/

Автор: Мэрфи Дж.

Теги: экономика народное хозяйство экономические науки финансы биржевая торговля инвестиции

ISBN: 5-901706-04-8

Год: 2004

Текст

The Visual

Investor

How to Spot Market Trends

John J. Murphy

John Wiley & Sons, Inc.

New York • Chichester • Brisbane • Toronto • Singapore

Визуальный

инвестор

Как определять тренды

Джон Дж. Мэрфи

МОСКВА

ДИАГРАММА

2004

УДК 33

ББК 65.241

М 97

Перевод с английского

Волкова М., Дозорова Т., Дозоров А.

Мэрфи Дж.

М 97 Визуальный инвестор. Как определять тренды. — М.: Диаграмма,

2004. — 326 с.

ISBN 5-901706-04-8

© 1996 by John J. Murphy

© Издательский дом «Диаграмма», 2004

СОДЕРЖАНИЕ

ПРОЛОГ................................................... 11

ВЫРАЖЕНИЕ БЛАГОДАРНОСТИ...................................15

РАЗДЕЛ 1. Введение........................................17

ЧТО ИЗМЕНИЛОСЬ?.......................................... 17

КАТЕГОРИИ ПАЕВЫХ ФОНДОВ...................................18

МИРОВЫЕ ФОНДЫ ............................................19

ИНВЕСТОРУ НУЖНО БОЛЬШЕ ИНФОРМАЦИИ ........................19

ПЛЮСЫ ВИЗУАЛЬНОГО ИНВЕСТИРОВАНИЯ..........................20

СТРУКТУРА КНИГИ ..........................................20

ГЛАВА 1. ЧТО ТАКОЕ «ВИЗУАЛЬНОЕ ИНВЕСТИРОВАНИЕ».............23

ЗАЧЕМ НУЖЕН АНАЛИЗ РЫНКА?.................................24

СТРЕМЛЕНИЕ К СОВМЕЩЕНИЮ...................................24

ЧТО В ИМЕНИ ТВОЕМ?........................................24

ЗАЧЕМ ИЗУЧАТЬ РЫНОК? .....................................25

ГРАФИЧЕСКИЕ АНАЛИТИКИ — ОБМАНЩИКИ.........................25

ВСЕ СВОДИТСЯ К СПРОСУ И ПРЕДЛОЖЕНИЮ.......................26

ПРОСТО ГРАФИКИ БЫСТРЕЕ....................................26

И ВСЕ-ТАКИ ГРАФИКИ СМОТРЯТ ВПЕРЕД.........................27

ГРАФИКИ НЕ ЛГУТ...........................................27

ЧТО ХОТИТЕ — ТО СМОТРИТЕ..................................29

РЫНОК ВСЕГДА ПРАВ.........................................29

6

Содержание

ВСЯ СУТЬ — В ТЕНДЕНЦИИ.....................................30

РАЗВЕ ПРОШЛОЕ НЕ ВСЕГДА СЛУЖИТ ПРОЛОГОМ?...................30

РАСЧЕТ ПО ВРЕМЕНИ — ЭТО ВСЕ................................32

РЕЗЮМЕ.....................................................32

ГЛАВА 2. ТЕНДЕНЦИЯ — ВАШ ДРУГ..............................зз

ЧТО ТАКОЕ ТЕНДЕНиИЯ?.......................................33

УРОВНИ ПОДДЕРЖКИ И СОПРОТИВЛЕНИЯ ..........................54

СМЕНА РОЛЕЙ ...............................................41

ТЕРМИНЫ «КРАТКОСРОЧНАЯ» И «ДОЛГОСРОЧНАЯ»...................41

ДНЕВНЫЕ, НЕДЕЛЬНЫЕ И МЕСЯЧНЫЕ ГРАФИКИ......................44

НЕДАВНЕЕ ПРОШЛОЕ В СРАВНЕНИИ С ОТДАЛЕННЫМ..................47

ЛИНИИ ТРЕНДА...............................................47

ЛИНИИ КАНАЛА...............................................53

ПРОНЕНТНЫЕ ОТКАТЫ НА 1/3, 1/2 И 2/3 .......................53

НЕДЕЛЬНЫЕ РАЗВОРОТЫ .......................................56

РЕЗЮМЕ.....................................................58

ГЛАВА 3. КРАСНОРЕЧИВЫЕ КАРТИНЫ............................ 59

ТИПЫ ГРАФИКОВ..............................................59

ВЫБОР МАСШТАБА ВРЕМЕНИ ....................................62

ШКАЛА......................................................65

АНАЛИЗ ОБЪЕМА..............................................68

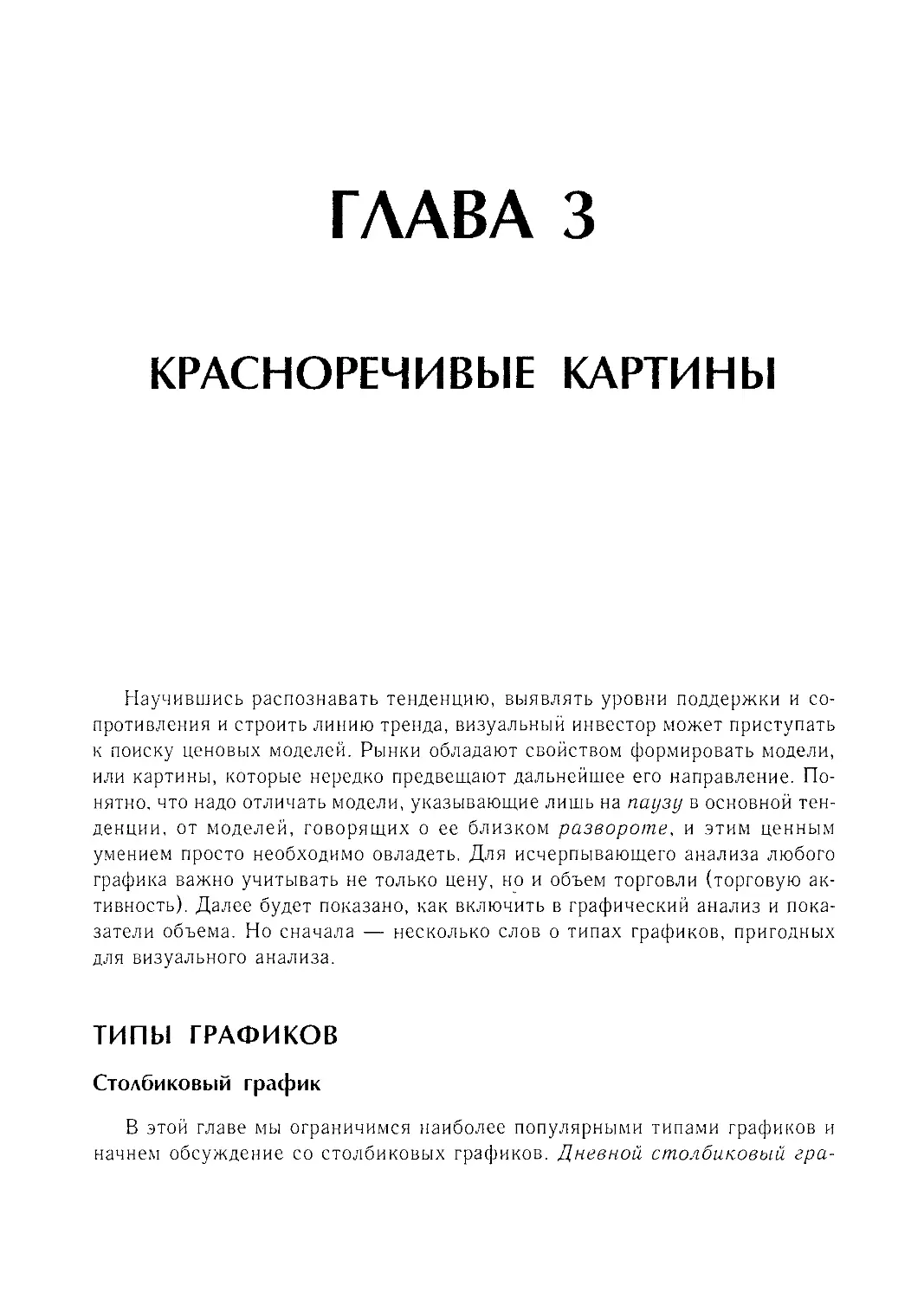

ГРАФИЧЕСКИЕ МОДЕЛИ........................................7 I

МЕТОДЫ ИЗМЕРЕНИЯ...........................................83

ГРАФИЧЕСКИЙ АНАЛИЗ НА СЛУЖБЕ И У ФРС.......................83

ТРЕУГОЛЬНИК................................................84

НЕНОВЫЕ РАЗРЫВЫ............................................89

РЕЗЮМЕ.....................................................89

РАЗДЕЛ 2. Индикаторы.......................................91

ГЛАВА 4. ВАШ ЛУЧШИЙ ДРУГ ПРИ НАЛИЧИИ ТЕНДЕНЦИИ.............. )3

ДВА КЛАССА ИНДИКАТОРОВ.....................................93

СКОЛЬЗЯЩЕЕ СРЕДНЕЕ.........................................94

Содержание

7

ПРОСТОЕ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ................................94

ВЗВЕШИВАТЬ ИЛИ СГЛАЖИВАТЬ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ?.............95

ДЛИНА СКОЛЬЗЯЩИХ СРЕДНИХ .................................96

ИСПОЛЬЗОВАНИЕ КОМБИНАЦИЙ ИЗ СКОЛЬЗЯЩИХ СРЕДНИХ...........101

РЕЗЮМЕ..................................................1 14

ГЛАВА 5. ПЕРЕКУПЛЕННОСТЬ ИЛИ ПЕРЕПРОДАННОСТЬ?..............115

ОПЕНКА ПЕРЕКУПЛЕННОГО ИЛИ ПЕРЕПРОДАННОГО СОСТОЯНИЯ.......115

РАСХОЖДЕНИЯ..............................................116

ТЕМП.......................................................1 1 6

ИНДЕКС ОТНОСИТЕЛЬНОЙ СИЛЫ (RS!) УАЙЛДЕРА.................121

СТОХАСТИЧЕСКИЙ ОСЦИЛЛЯТОР..................................1 29

КОМБИНИРУЙТЕ RSI И СТОХАСТИЧЕСКИЙ ОСЦИЛЛЯТОР.............135

РЕЗЮМЕ................................................. 136

ГЛАВА 6. КАК ВЗЯТЬ ЛУЧШЕЕ ОТ ОБЕИХ ГРУПП.................141

ПОСТРОЕНИЕ MACD .........................................141

MACD В КАЧЕСТВЕ ИНДИКАТОРА, СЛЕДУЮЩЕГО ЗА ТЕНДЕНЦИЕЙ ....142

MACD В КАЧЕСТВЕ ОСЦИЛЛЯТОРА..............................142

РАСХОЖДЕНИЯ MACD.........................................145

КАК ОБЪЕДИНИТЬ ДНЕВНЫЕ И НЕДЕЛЬНЫЕ СИГНАЛЫ...............148

ГИСТОГРАММА, ИЛИ КАК УЛУЧШИТЬ ДЕЙСТВИЕ MACD..............148

ИСПОЛЬЗОВАНИЕ MACD СОВМЕСТНО

СО СТОХАСТИЧЕСКИМ ОСЦИЛЛЯТОРОМ...........................152

КАК ОПРЕДЕЛИТЬ, КАКОЙ ИНДИКАТОР ВЗЯТЬ?...................152

ЛИНИЯ СРЕДНЕГО НАПРАВЛЕННОГО ДВИЖЕНИЯ (ADX)..............154

РЕЗЮМЕ...................................................154

РАЗДЕЛ 3. Взаимодействие.................................157

ГЛАВА 7. МЕЖРЫНОЧНЫЕ СВЯЗИ...............................159

ВВЕДЕНИЕ................................................ I59

КАК ВЗАИМОДЕЙСТВУЮТ ТРИ КЛАССА АКТИВОВ ..................160

ЗНАЧИМОСТЬ ТОВАРНЫХ ЦЕН ................................ 160

СЛЕДИТЕ ЗА ЦЕНАМИ НА ПРОМЫШЛЕННЫЕ ТОВАРЫ................ 162

8

Содержание

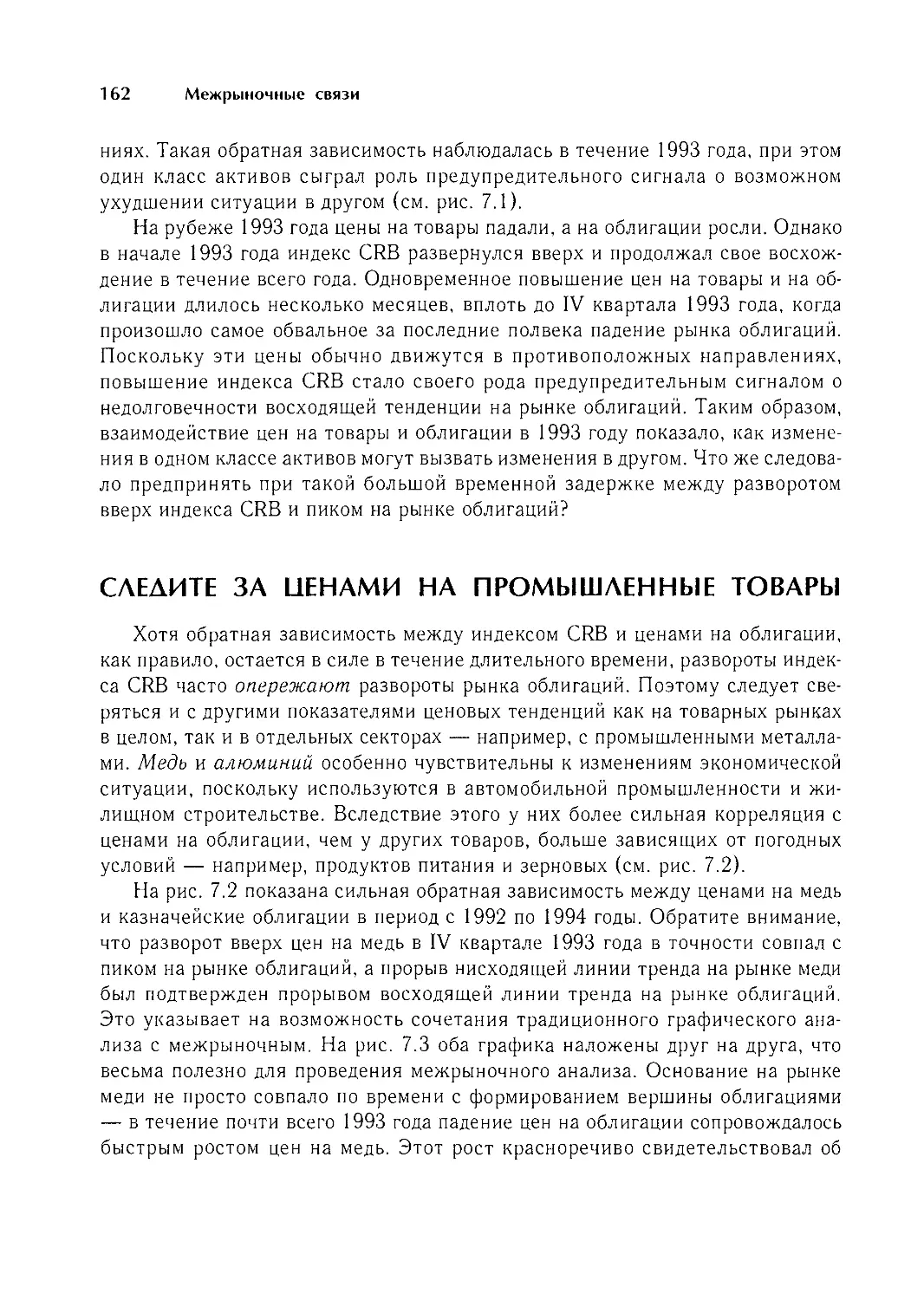

РЫНКИ ЗОЛОТА И НЕФТИ ИГРАЮТ НЕ МЕНЕЕ ВАЖНУЮ РОЛЬ..........166

ИНДЕКС JOURNAL OF COMMERCE (JOC)..........................166

ТОВАРНЫЙ ИНДЕКС GOLDMAN SACHS ............................168

ВЛИЯНИЕ РЫНКА ОБЛИГАЦИЙ НА РЫНОК АКЦИЙ.....................168

ПОТЕРИ НА КОММУНАЛЬНЫХ АКЦИЯХ — ДОХОД НА МЕТАЛЛАХ..........171

РАЗВОРОТ РЫНКОВ В 1995 ГОДУ

С ТОЧКИ ЗРЕНИЯ МЕЖРЫНОЧНОГО АНАЛИЗА .....................1 71

КОЭФФИЦИЕНТ ИНДЕКС CRB/КАЗНАЧЕЙСКИЕ ОБЛИГАЦИИ ............174

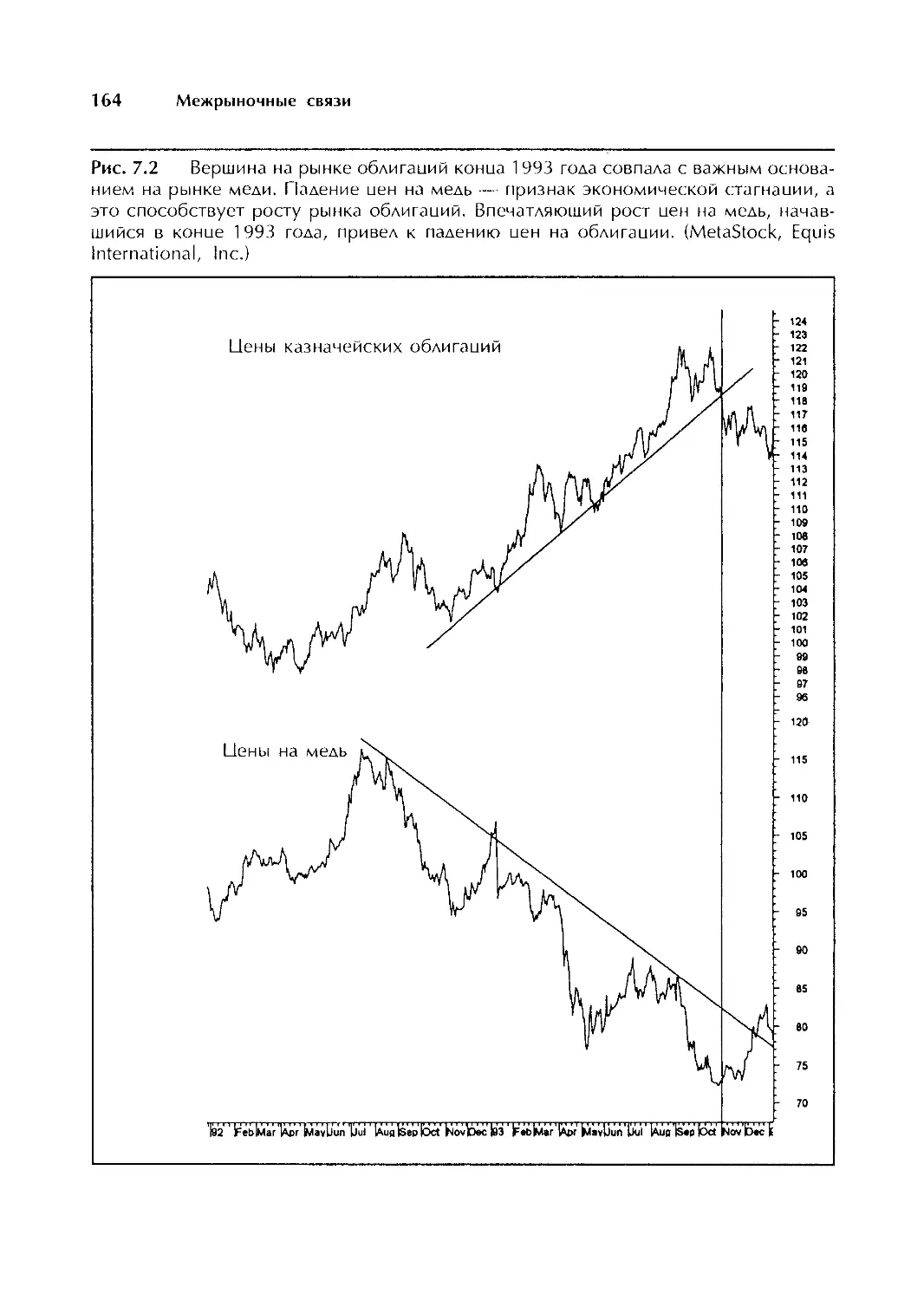

МЕЖРЫНОЧНЫЙ АНАЛИЗ И МИРОВЫЕ РЫНКИ........................177

РЕЗЮМЕ....................................................180

ГЛАВА 8. СЕКТОРЫ РЫНКА АКЦИЙ..............................181

ВВЕДЕНИЕ..................................................181

ЛИНИЯ РОСТА/ПАДЕНИЯ НЬЮ-ЙОРКСКОЙ ФОНДОВОЙ БИРЖИ (NYSE)....182

АКЦИИ С МАЛОЙ КАПИТАЛИЗАЦИЕЙ И ШИРИНА РЫНКА.............. 189

ВЛИЯНИЕ ДОЛЛАРА НА АКЦИИ С МАЛОЙ КАПИТАЛИЗАЦИЕЙ ..........189

АКЦИИ ФИНАНСОВЫХ КОМПАНИЙ И ОБЛИГАЦИИ ....................192

АКЦИИ, СВЯЗАННЫЕ С ТОВАРНЫМИ РЫНКАМИ......................194

РЕЗЮМЕ....................................................196

ГЛАВА 9. ОТНОСИТЕЛЬНАЯ СИЛА И РОТАЦИЯ 201

ВВЕДЕНИЕ..................................................201

ЧТО ТАКОЕ ОТНОСИТЕЛЬНАЯ СИЛА..............................202

АНАЛИЗ СВЕРХУ ВНИЗ .......................................202

СРАВНЕНИЕ ОТНОСИТЕЛЬНЫХ И АБСОЛЮТНЫХ ПОКАЗАТЕЛЕЙ..........203

ЗАЧЕМ НУЖНА РОТАНИЯ?......................................203

АКЦИИ ЗОЛОТОДОБЫВАЮЩИХ КОМПАНИЙ

И АНАЛИЗ ОТНОСИТЕЛЬНОЙ СИЛЫ...............................205

СТОИМОСТЬ АКЦИЙ ЗОЛОТОДОБЫВАЮЩИХ КОМПАНИЙ И

ЦЕНЫ НА ЗОЛОТО............................................205

ПРОСТОЙ ТЕХНИЧЕСКИЙ АНАЛИЗ ГРАФИКОВ ОТНОСИТЕЛЬНОЙ СИЛЫ ...208

РОТАНИЯ ВНУТРИ СЕКТОРОВ...................................211

РОТАНИЯ ИЗ СЕКТОРА В СЕКТОР...............................211

СИЛЬНЫЕ АКЦИИ ПРОДОВОЛЬСТВЕННЫХ КОМПАНИЙ

В КОННЕ 1995 ГОДА.........................................216

РЕЗЮМЕ....................................................216

Содержание

9

РАЗДЕЛ 4. Паевые фонды...................................219

ГЛАВА 10. СЕКТОРЫ И ОТРАСЛЕВЫЕ ГРУППЫ....................221

ВВЕДЕНИЕ................................................22 1

ДАННЫЕ О ГРУППАХ РЫНКОВ, ПОСТАВЛЯЕМЫЕ

КОРПОРАЦИЕЙ STANDARD & POOR'S............................222

ИНФОРМАЦИОННЫЕ АГЕНТСТВА.................................223

БИРЖЕВЫЕ ОПЦИОНЫ НА ИНДЕКСЫ..............................224

ГАЗЕТА INVESTOR'S BUSINESS DAILY.........................225

ЖУРНАЛЫ WALL STREET JOURNAL И BARRON'S...................226

ДАННЫЕ ПО ПАЕВЫМ ФОНДАМ..................................226

РЕЗЮМЕ...................................................227

ГЛАВА 11. ПАЕВЫЕ ИНВЕСТИЦИОННЫЕ ФОНДЫ....................241

ВВЕДЕНИЕ.................................................241

КАКИЕ ВИЗУАЛЬНЫЕ ИНСТРУМЕНТЫ ПРИГОДНЫ

ДЛЯ АНАЛИЗА ДЕЯТЕЛЬНОСТИ ПАЕВЫХ ФОНДОВ? .................242

ИСТОЧНИКИ ИНФОРМАЦИИ ....................................242

СОЧЕТАНИЕ ФУНДАМЕНТАЛЬНОГО И ТЕХНИЧЕСКОГО АНАЛИЗА........253

ОТКРЫТЫЕ И ЗАКРЫТЫЕ ПАЕВЫЕ ФОНДЫ.........................253

ДОПОЛНИТЕЛЬНЫЕ ВОЗМОЖНОСТИ АНАЛИЗА

ОТНОСИТЕЛЬНОЙ СИЛЫ.......................................254

ПРИМЕРЫ ГРАФИКОВ ........................................257

ОСОБЕННОСТИ ГРАФИЧЕСКОГО АНАЛИЗА

ПАЕВЫХ ФОНДОВ............................................260

РЕЗЮМЕ...................................................260

ГЛАВА 12. ИНВЕСТИРОВАНИЕ В МИРОВЫЕ РЫНКИ...........263

ВВЕДЕНИЕ.................................................263

ЗАЧЕМ ХОДИТЬ ЗА МОРЕ?....................................264

УЧЕТ КУРСА ВАЛЮТ.........................................264

АМЕРИКАНСКИЕ ДЕПОЗИТАРНЫЕ РАСПИСКИ.......................268

ЗАКРЫТЫЕ ПАЕВЫЕ ФОНДЫ,

РАБОТАЮЩИЕ С ИНОСТРАННЫМИ БУМАГАМИ.......................269

ОТКРЫТЫЕ ФОНДЫ...........................................274

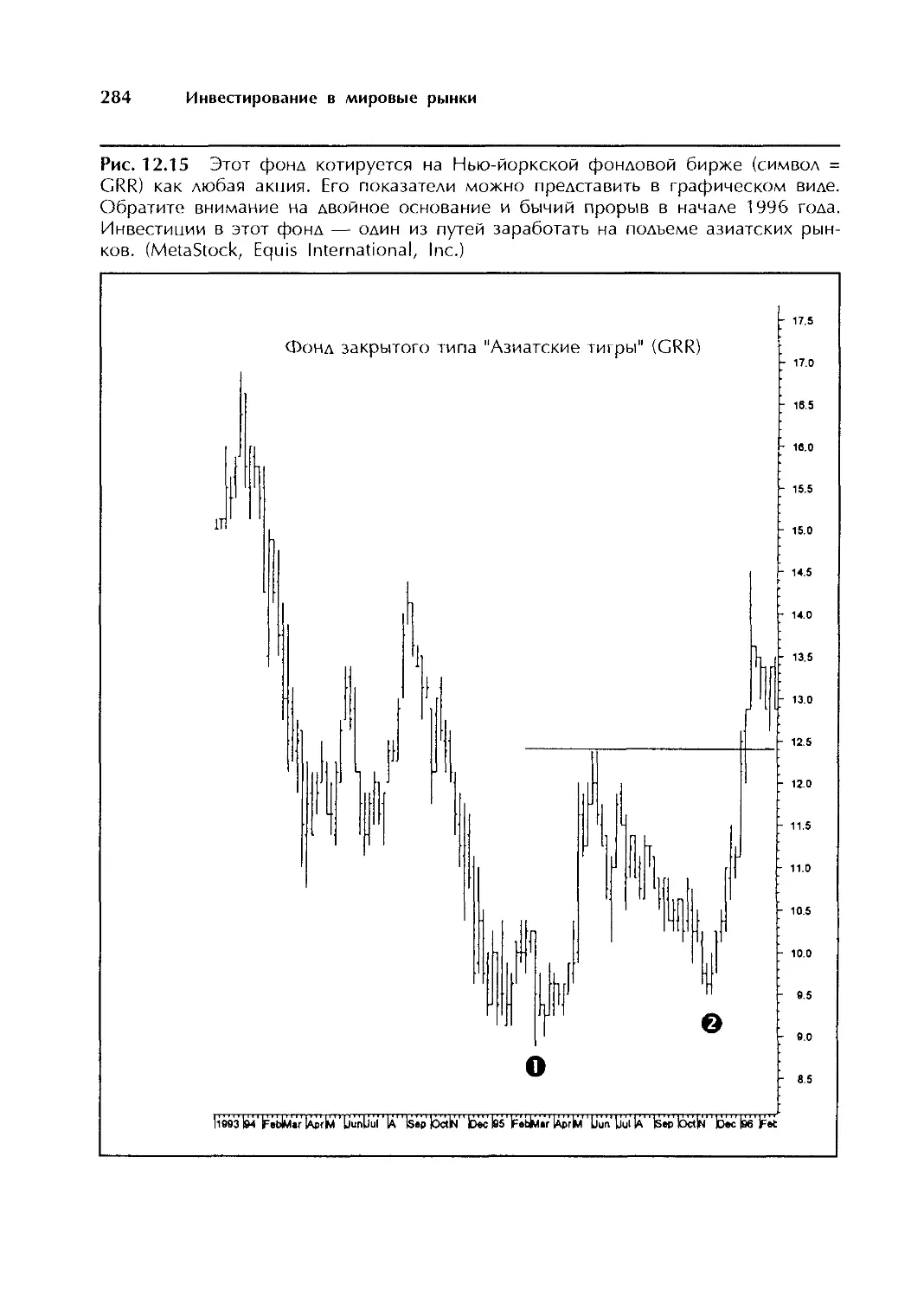

ПРИМЕРЫ ГРАФИКОВ ........................................281

10

Содержание

ОТСЛЕЖИВАНИЕ КОРРЕЛЯЦИИ —

ЗАЛОГ ЭФФЕКТИВНОЙ ДИВЕРСИФИКАЦИИ........................281

РЕЗЮМЕ..................................................286

ЗАКЛЮЧЕНИЕ..............................................28/

ПОЧЕМУ «ВИЗУАЛЬНОЕ ИНВЕСТИРОВАНИЕ»?.....................287

ВТОРАЯ НЕЛЬ КНИГИ — СЕКТОРНОЕ ИНВЕСТИРОВАНИЕ............289

ПРИМЕНЕНИЕ ВИЗУАЛЬНОГО АНАЛИЗА

К ПАЕВЫМ ФОНДАМ.........................................289

МЫСЛИ НАПОСЛЕДОК........................................290

СПРАВОЧНАЯ ИНФОРМАЦИЯ...................................291

ГРАФИЧЕСКИЕ КОМПЬЮТЕРНЫЕ ПРОГРАММЫ .....................291

ПОСТАВЩИКИ ФИНАНСОВЫХ ДАННЫХ............................292

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА................................293

ГДЕ ПРИОБРЕСТИ ФИНАНСОВУЮ ЛИТЕРАТУРУ....................294

ПОМОШЬ В РЕЖИМЕ РЕАЛЬНОГО ВРЕМЕНИ ......................295

ПРИЛОЖЕНИЕ А. Ширина рынка..............................297

ВВЕДЕНИЕ................................................297

ОПРЕДЕЛЕНИЯ.............................................298

ПРИМЕРЫ ДНЕВНЫХ ДАННЫХ..................................298

ЛИНИЯ РОСТЛ/ПЛДЕНИЯ.....................................299

НОВЫЕ МАКСИМУМЫ/НОВЫЕ МИНИМУМЫ .........................300

ОСЦИЛЛЯТОР МАККЛЕЛЛАНА..................................300

ИНДЕКС СУММИРОВАНИЯ МАККЛЕЛЛАНА.........................301

ПРИЛОЖЕНИЕ В. Японские свечи............................307

ВВЕДЕНИЕ................................................307

ПОСТРОЕНИЕ ГРАФИКА СВЕЧЕЙ...............................307

АНАЛИЗ МОДЕЛЕЙ СВЕЧЕЙ...................................308

РЕЗЮМЕ..................................................311

ГЛОССАРИЙ...............................................315

ПРОЛОГ

Мне как писателю довольно повезло. Десять лет назад я завершил свою

первую книгу — «Технический анализ фьючерсных рынков» (Technical Analysis

of the Futures Markets: New York Institute of Finance/Prentice-Hall, 1986), на-

званную многими специалистами библией технического анализа. С тех пор ее

шестьсот страниц были переведены на шесть иностранных языков: китайс-

кий, немецкий, итальянский, японский, польский и испанский. Эта книга от-

крыла перед многими читателями мир рыночного анализа, а также познакомила

инвестиционные круги со многими индикаторами из аналитических компью-

терных программ, ставшими за это время очень популярными.

Пять лет назад я завершил работу над книгой «Межрыночный техничес-

кий анализ» (Intermarket Technical Analysis: John Wiley & Sons, 1991). Ее на-

звали эпохальным биржевым изданием за особый упор на связи между

финансовыми рынками и различными видами активов. Могу с радостью сооб-

щить, что теперь Ассоциация технических аналитиков считает межрыноч-

ный анализ полноправной отраслью рыночного анализа. Обе книги вошли в

списки бестселлеров, что всегда дает автору определенное удовлетворение

плюс финансовое вознаграждение.

12

Пролог

Писать последнюю книгу — «Визуальный инвестор» (The Visual

Investor) — было и приятнее, и одновременно труднее остальных двух. Работа

над ней оказалась приятнее потому, что позволяла сосредоточиться только на

тех методах, которые я оценил по достоинству лишь с годами. А труднее она

далась потому, что рассчитана на людей, не имеющих ни малейшего представ-

ления о ее тематике. Впрочем, это, конечно же, преувеличение. Вернее было

бы сказать, что книга предназначена рядовому человеку, который вкладывает

деньги в рынок акций (или подумывает об этом), интересуется паевыми фонда-

ми (но сбит с толку их количеством), имеет компьютер (или подумывает о

покупке) и приобрел пакет программ для графического анализа (или подумы-

вает о приобретении), но не знает, как им пользоваться.

Эта книга адресована главным образом тысячам (а может, и миллионам)

зрителей программы CNBC, где я работал техническим аналитиком в течение

последних пяти лет. Работа на CNBC имела свои плюсы и минусы. Плюсы со-

стояли в том, что представился случай объяснить действие рынков, прибегнув

к целому ряду визуальных инструментов, которыми профессионалы пользу-

ются уже не один десяток лет. Судя по массе звонков и писем от телезрителей,

которые я получил за эти годы, многие (благодаря моим усилиям в этом на-

правлении) стали лучше понимать особенности действия финансовых рынков

и успешнее заниматься инвестициями.

Работа на телевидении имела и свои минусы: это ограниченное эфирное

время и вечная борьба с ним. Ну как уложиться в пять минут, рассказывая о

движении рынка людям, которые, возможно, не знали даже самих визуальных

инструментов, показанных на экране? Когда я пробовал начать с инструмен-

тов, то не успевал дойти до основного вывода или цели беседы. Если же я с ходу

излагал основной вывод, то терял ту часть аудитории, которая продолжала

размышлять над «закорючками», желая прежде всего разобраться именно в

них. Правда, иногда мне удавалось поэтапно добраться до главного; но едва я

приступал к этому главному, ведущий уже давал сигнал закругляться.

В результате настойчивых уговоров Майлса Томпсона из компании John

Wiley & Sons и неоднократных совещаний с моим редактором Памелой Ван

Гиссен было решено: пора кому-то взяться за книгу и объяснить суть всех

этих закорючек. Ну а кто же справится с делом лучше того самого типа, кото-

рый последние несколько лет демонстрировал их на телеэкране, озадачив не-

мало зрителей: «О чем он там, черт возьми, лопочет? Уж не думает ли он, что

мы поверим, будто эти линии могут что-то означать?» А затем, поразмыслив,

они поняли: «А ведь он, кажется, все-таки прав — в основном. Похоже, в этом

что-то есть. Вот только бы он говорил помедленнее и рассказал, откуда берет

эти линии, где их вообще можно взять и как научиться разбираться в них».

Пролог

13

Название «закорючки» ввел Тэд Дэвид — мой коллега и ведущий CNBC.

Тэд, а также Сью Герера и другие ведущие, с которыми я имел удовольствие

работать на CNBC, объяснили мне, что нужно избегать профессионального

жаргона и как можно скорее переходить к сути вопроса (прикинув предвари-

тельно, есть ли что сказать по этому поводу). Сью научила меня ценить женс-

кую интуицию. Сью умеет так задать вопрос о рынке, что сразу ясно: сама она

уже нашла решение, причем верное. Я понял, что с ней лучше не спорить,

потому что обычно она бывает права. Но за этой женской интуицией, конечно

же, стоит многолетняя рыночная практика.

За годы работы с Тэдом Дэвидом я усвоил еще две ценные истины. Во-

первых, рыночный анализ можно сделать игровым по форме, оставив серьез-

ным по содержанию. Во-вторых, частичные знания — штука опасная. Тот,

кто хоть раз видел, как Тэд время от времени брался за анализ графиков, пой-

мет, о чем идет речь. Дело в том, что Тэд удосужился окончить двухмесячные

курсы по анализу графиков и порой знает в этой области больше тех, у кого

берет интервью.

Мы решили назвать книгу «Визуальный инвестор». Это было сделано от-

нюдь не для красного словца. Ведь работая на CNBC, я именно разглядываю

картины рынка - почти как метеоролог свои метеокарты: то есть все это дела-

ется визуально. Другое название искать просто незачем. Я окрестил свое за-

нятие визуальным анализом, чтобы поменьше пугать продюсеров из CNBC,

которые, похоже, и без того в ужасе от моей тематики. Странное дело: ведь

каждый комментатор на CNBC анализирует ситуацию на рынке, обращаясь к

графикам. Я это точно знаю, потому что сам предоставил им большинство гра-

фиков. Но когда я использую тот же самый график в своей передаче, они неред-

ко говорят, что мой подход «слишком технический».

Так вот: я попытался объяснять медленнее, что означают эти «закорюч-

ки». Кстати, это не так уж и трудно. Я пошел на очень многое, чтобы упростить

обучение. Я намеренно взял только самые ценные, на мой взгляд, индикаторы.

Я также сообщаю, где приобрести точно такие же графики. Тот, кто научился

читать показания кривой и отличать подъем от спада, без труда поймет суть

визуального анализа. Он также поймет, почему рынки обычно опережают но-

вости; почему они реагируют на новые фундаментальные данные именно так, а

не иначе; и почему многое из происходящего становится знаковым, если пони-

мать, какой именно знак искать.

По мере вникания в суть визуального анализа мой читатель, возможно,

почувствует себя увереннее. Возможно, он также увидит, что вовсе не обяза-

тельно слушать всех этих аналитиков и экономистов — любителей порассуж-

дать, почему вчера рынок повел себя именно так (хотя сами они не знали почему

14

Пролог

или не удосужились сказать об этом накануне, позавчера). Можно даже дос-

тичь такого уровня знаний, что и передачи CNBC не понадобятся. (Ой, это

уже лишнее. Извини, CNBC!).

Хотелось бы выразить глубочайшую благодарность Грегу Моррису за бес-

ценную помощь в работе над этой книгой. Грег двадцать лет занимался разра-

ботками торговых систем и индикаторов и хорошо осведомлен по части

программ, доступных сегодня рядовому инвестору (так как он и есть автор

некоторых из них). Благодаря его знаниям ценность этой книги безмерно воз-

росла. Его огромной и основной заслугой я также считаю подготовку графи-

ков для нее. Кроме того, Грег написал приложения «Ширина рынка» и

«Японские свечи». А как автор двух собственных книг, он во многом облегчил

мой писательский труд, поделившись творческим опытом.

Эта книга была задумана именно как визуальная, то есть с включением мас-

сы рыночных графиков, которые могли бы по-своему рассказать о рынке. По-

этому не удивляйтесь их обилию. Приведенные графики взяты из самых свежих

доступных рыночных источников. Они отбирались не как классические иллюс-

трации для учебника, а как живые примеры действия визуальных принципов в

текущих рыночных условиях. Надеюсь, наш выбор оказался мудрым.

Тому, кто и сам станет весьма хорошим визуальным аналитиком, не поме-

шает и впредь держать мои закорючки под прицелом, подключившись к на-

шим передачам. А из этой книги можно даже узнать, что именно они означают.

ВЫРАЖЕНИЕ БЛАГОДАРНОСТИ

Для максимально простого и эффективного визуального анализа инвестору

необходимы программа построения графиков и доступ к службе данных в режи-

ме реального времени. Поэтому в книге приведены только те графики, для пост-

роения которых инвесторы могут без труда (и по разумной цене) найти нужные

программы и службы данных. Большинство графиков получены с помощью двух

наиболее популярных программ: это MetaStock компании Equis International и

SuperCharts компании Omega Research. Основным источником данных стали

две популярные службы в режиме реального времени — Dial Data и Telescan. В

разделе о паевых фондах также задействованы две профильные службы —

FastTrack и TeleChart 2000. Обе предоставляют данные и средства построения

графиков по паевым фондам, что составляет весомую часть книги. Особую бла-

годарность хочется выразить компании Knight-Ridder за разрешение использо-

вать их терминал Tradecenter, что очень помогло в сборе материалов для книги.

Дополнительные сведения по каждому из этих превосходных технических

средств содержатся в разделе «Справочная информация».

РАЗДЕЛ 1

Введение

Трейдеры и инвесторы применяют визуальный подход к инвестированию

уже более века. Вплоть до последнего десятилетия визуальный анализ как

серьезный метод торговли и инвестирования был во многом уделом специали-

стов и профессиональных трейдеров. Большинство преуспевающих трейде-

ров просто не возьмутся торговать, не просмотрев сначала графики. Даже

Совет управляющих Федеральной резервной системы прибегает теперь к по-

мощи ценовых графиков, решая вопрос о необходимости интервенции на ва-

лютном рынке.

ЧТО ИЗМЕНИЛОСЬ?

Но для рядового инвестора мир визуальной торговли был в основном за-

крыт. Пугающий жаргон и сложные формулы были выше понимания и явно

вне интересов непрофессионалов. Однако за последнее десятилетие ситуа-

ция изменилась в силу двух весомых факторов. Во-первых, появились недо-

рогие персональные компьютеры и соответствующие программные пакеты.

Нынешние инвесторы имеют впечатляющий набор технических и визуаль-

18

Введение

ных инструментов, которыми двадцать лет назад не располагали даже про-

фессионалы.

Вторая положительная перемена связана со значительным расширением

индустрии паевых инвестиционных фондов (mutual fund.): их сейчас боль-

ше, чем акций, котирующихся на Нью-йоркской фондовой бирже. Этот фено-

менальный рост обернулся для рядового инвестора как выгодой, так и

проблемами. Так, стало очень трудно подобрать нужный паевой фонд. То есть

рост числа паевых фондов весьма ощутимо осложнил жизнь частного инвес-

тора, хотя они создавались именно для упрощения инвестирования. Если у

человека не было времени или опыта для выбора акций, то он мог возложить

эту задачу на менеджера паевого фонда. Кроме профессионального управле-

ния предоставлялись услуги по мгновенной диверсификации. Раньше инвес-

тор, вступив в какой-нибудь один фонд, уже попадал на рынок. Теперь же паевые

фонды настолько сегментированы, что он просто теряется перед обилием ва-

риантов.

КАТЕГОРИИ ПАЕВЫХ ФОНДОВ

Национальные паевые фонды классифицируются по цели и стилю работы:

это агрессивный рост (aggressive growth), рост (growth), рост и доход

(growth and income) и доход по ценным бумагам (equity income). Паевые фон-

ды также делятся по уровню рыночной капитализации акций, включенных в

их портфели. Паевые фонды, ориентированные на акции с большой капи-

тализацией (large-cap stock funds), ограничивают портфели акциями, вклю-

ченными в индекс Standard & Poor’s 500. Фонды со средней капитализацией

(midsize funds) базируются на акциях, включенных в индексы S&P 400 Mid-

Cap и Wilshire Mid-Cap 750. Фонды с малой капитализацией (small-cap funds)

формируют портфели из акций, включенных в индексы Russel 2000 или S&P

600 Small-Cap. Кроме того, паевые фонды можно классифицировать по их спе-

циализации в различных секторах рынка акций — таких, как технологии,

тяжелая промышленность, здравоохранение, финансы, энергетика, дра-

гоценные металлы и коммунальное хозяйство. Секторы, в свою очередь,

группируются по отдельным отраслям с соответствующим подразделением

паевых фондов. Так, технологический сектор охватывает фонды со следую-

щей специализацией: компьютеры, военная и авиакосмическая техника,

средства связи, электроника, компьютерные программы, полупроводни-

ки, телесвязь. Например, управляющая компания Fidelity Investments пред-

лагает на выбор тридцать пять секторных фондов.

Инвестору нужно больше информации

19

МИРОВЫЕ ФОНДЫ

Второе важное изменение — рост популярности инвестирования в гло-

бальные рынки. Теперь, чтобы торговать в отдельных иностранных государ-

ствах или географических регионах, инвестору достаточно выбрать

подходящий паевой фонд. В результате инвесторы вынуждены прогнозиро-

вать движение рынков не только в США. но и во всем мире. Инвестирование за

рубежом сопряжено с большим риском, чем на внутренних рынках, но он оп-

равдан высокой прибыльностью. За 1995 год активы международных фондов

выросли на скромные 5%, в то время как активы фондов США взлетели на

30%. Однако американские инвесторы, вложившие средства за рубеж, в 1993

году были вознаграждены доходами в 38%, меж тем как доходность американ-

ского рынка составила сравнительно скромные для него 5%. Самый большой

риск — это фонды развивающихся рынков (emerging market funds). Однако с

1989 года их годовая доходность составила 18% против среднего дохода в 15%

на рынке США. Зарубежное инвестирование позволяет диверсифицировать

портфель не только инструментами рынка США, и поэтому финансовые совет-

ники рекомендуют размещать около трети портфеля за границей — для увели-

чения прибылей и уменьшения риска.

ИНВЕСТОРУ НУЖНО БОЛЬШЕ ИНФОРМАЦИИ

Многие инвесторы нашли в паевых фондах замену своим поискам от-

дельных акций. Но при существующей сильной сегментации этой индуст-

рии инвестор почти вынужден быть осведомленнее и активнее участвовать в

выборе подходящего паевого фонда. Инвесторы должны быть в курсе собы-

тий, происходящих в различных секторах американского рынка, а также

следить за движениями на мировых рынках. Широкий выбор, доступный се-

годня инвестору, — это палка о двух концах.

То же самое касается и технологических достижений за последнее деся-

тилетие. Теперь инвестор может производить анализ на персональном ком-

пьютере, заплатив за графическую программу всего 29,95 долл. Проблема

состоит в другом: нужно уметь отбирать и применять доступные средства.

Технология опередила способность человека оптимально использовать но-

вую информацию. Именно поэтому цель данной книги — помочь рядовому

инвестору максимально быстро и просто освоиться в мире визуальной тор-

говли. Другая цель — показать, как с помощью этих относительно простых

принципов решить проблему секторного инвестирования, обратившись

прежде всего к паевым фондам.

20

Введение

ПЛЮСЫ ВИЗУАЛЬНОГО ИНВЕСТИРОВАНИЯ

К положительной стороне растущей специализации паевых фондов мож-

но отнести невиданное ранее многообразие инвестиционных инструментов.

Так, инвесторы, предпочитающие определенную отрасль или сектор рынка,

но не желающие выбирать конкретные акции для покупки, могут теперь при-

обрести акции целой группы. Кроме того, секторные фонды предоставляют

инвестору дополнительные возможности диверсифицировать основной пакет

акций и воспользоваться преимуществами более агрессивного роста части его

активов. Именно тогда ему и пригодится визуальный анализ.

Инструменты, рассматриваемые в этой книге, применимы к любому рынку

или фонду в любой точке мира. Благодаря компьютеру и доступности ценовых

данных процедура наблюдения и анализа паевых фондов чрезвычайно упрос-

тилась. Возможности персонального компьютера можно также задействовать,

чтобы: отслеживать состояние портфелей; тестировать правила покупки и

продажи на прошлых данных; сканировать графики, выявляя выгодные усло-

вия; определять рейтинг паевых фондов по сравнительной оценке их деятель-

ности. Трудности в применении новой технологии к паевым фондам и

секторному инвестированию, конечно, остаются — но остаются и плюсы. Если

вы торгуете на рынке — значит, вы не боитесь этих трудностей. Я, в свою

очередь, научу вас, как извлечь пользу из плюсов.

СТРУКТУРА КНИГИ

Книга состоит из четырех разделов. В разделе 1 представлены основы ви-

зуального анализа и возможности его сочетания с более традиционными фор-

мами инвестиционного анализа. Кроме того, дано объяснение ключевого

понятия «рыночная тенденция», а также некоторых визуальных инструмен-

тов для ее выявления. Читатель, возможно, поразится, открыв для себя цен-

ность ряда простейших инструментов, рассматриваемых в первом разделе.

Раздел 2 посвящен наиболее популярным рыночным индикаторам из чис-

ла используемых ныне. Особое внимание уделено при этом концепциям, ле-

жащим в основе различных индикаторов, а также их интерпретации. В

разделе описаны лишь самые эффективные инструменты. Желающим глубже

познать мир индикаторов предназначен раздел «Справочная информация» в

конце книги.

Раздел 3 знакомит с идеей взаимосвязи рынков. Это особенно важно для

понимания, почему инвесторам рынка акций следует параллельно отслежи-

вать товарные рынки, рынок облигаций и курс доллара. Межрыночный ана-

Структура книги

21

лиз также поможет разобраться в вопросах размещения средств и секторной

ротации на рынке акций. Попутно читатель получит некоторое представление

о том, как Федеральная резервная система вырабатывает тактику действий, и

многое из объектов ее наблюдения попадет и в его поле зрения.

В центре внимания раздела 4 — секторный анализ и паевые фонды. Особо

отмечена важная роль анализа относительной силы (relative strength) при

отборе рынков. Здесь же приведены примеры анализа мировых рынков.

Раздел «Справочная информация» адресован прежде всего желающим за-

ниматься визуальным анализом самостоятельно. Здесь собраны сведения о

некоторых наиболее важных изданиях и учебных материалах, которые помо-

гут продвигаться в этом направлении, а также приведен перечень наиболее

популярных пакетов программ и служб информации: они понадобятся тем,

кто стремится стать настоящим визуальным инвестором.

ГЛАВА 1

ЧТО ТАКОЕ «ВИЗУАЛЬНОЕ

ИНВЕСТИРОВАНИЕ»

Как гласит пословица, «лучше один раз увидеть, чем сто раз услышать».

Применительно к рынку можно было бы добавить: «ибо дешевле обойдется».

Эта книга посвящена именно визуальному анализу — то есть вопросу о том,

как сохранить и приумножить свой капитал, исходя из увиденной рыночной

картины. Все довольно просто: цена акции либо повышается, либо понижает-

ся. Если она растет и это ваша акция — прекрасно. Если она падает и это тоже

ваша акция — плохо. О ее движении можно говорить все что угодно: что она

должна сейчас двигаться так-то и так-то, что она движется иначе потому-то и

потому-то, и т.д. Можно рассуждать об инфляции, процентных ставках, дохо-

дах и ожиданиях инвесторов. Но в конце концов все сводится к картине рынка:

куда он идет — вниз или вверх? Причины того или иного движения, конечно,

интересны, но не жизненно важны. Если в данный момент акция инвестора

выросла в цене, а он не знает почему, то никто не отберет у него выигрыш. А

если она упала, и он знает почему, ему все равно не вернут проигранное. По-

настоящему важна лишь картина — простая линия на графике. Секрет визу-

ального инвестирования — научиться распознавать подъемы и спады, а цель

книги — помочь овладеть этой наукой.

24

Что такое «визуальное инвестирование

ЗАЧЕМ НУЖЕН АНАЛИЗ РЫНКА?

По мере чтения книги вы познакомитесь с рядом относительно простых

визуальных инструментов, помогающих при анализе рынка и выборе момента

времени для принятия торгового решения. Обратите внимание на употребле-

ние термина «анализ рынка». При всей многозначности этого термина основ-

ной материал данной книги касается визуального анализа финансовых рынков

с помощью графиков цены и объема. Анализ фундаментальных данных — та-

ких, как ожидаемый уровень доходов и состояние экономики — помогает оп-

ределить, как должен сейчас двигаться рынок акции. Анализ же рынка

показывает, как тот движется сейчас в действительности. Эти два подхода со-

вершенно различны. Вариант с прогнозом доходов подпадает под общее опре-

деление «фундаментальный анализ», а рыночный анализ — под определение

«графический, или визуальный анализ». Большинству инвесторов более зна-

ком фундаментальный подход, так как они изучают его в университетах или

читают о нем в прессе. Бесспорно, в конечном счете, именно фундаментальные

факторы воздействуют на стоимость отдельной акции или группы акций. Воп-

рос в другом: как именно трактовать эти данные и их воздействие на акции.

СТРЕМЛЕНИЕ К СОВМЕЩЕНИЮ

Дело в том, что большинство преуспевающих трейдеров и управляющих

фондами применяют нечто среднее между визуальным и финансовым анали-

зом. За последнее время прослеживается тенденция к сведению воедино гра-

фических и фундаментальных методов. Использование межрыночного

анализа, изучение рыночных связей (см. раздел 3) еще сильнее стирают грань

между этими двумя подходами. Цель автора — просто объяснить, в чем их

различие, и помочь читателю понять, почему графический (визуальный) под-

ход должен быть частью любого инвестиционного или торгового решения.

ЧТО В ИМЕНИ ТВОЕМ?

Визуальный анализ (также называемый графическим, или техническим

анализом) направлен на изучение самого рынка. Графики цен показывают дви-

жение рынков отдельных акций, отраслевых групп, фондовых индексов, обли-

гаций, а также международных, товарных и валютных рынков. Можно также

провести визуальный анализ открытых и закрытых паевых фондов. Многих

Графические аналитики — обманщики

25

пугает термин «технический анализ». В результате они лишают себя этого

ценного вида анализа. Если у вас та же проблема, называйте его просто визу-

альным анализом, ибо это одно и то же. По словарному определению, «визу-

альный» означает «видимый глазом, зрительный», а «технический» —

«абстрактный, теоретический». Но в этом виде анализа, поверьте, нет ничего

абстрактного или теоретического. Даже удивительно, что масса людей, напу-

ганных техническим анализом, тем не менее продолжает просматривать гра-

фики цен. Просто их больше пугает название, а не сам анализ. Чтобы читателям

было спокойнее, я буду употреблять термины «визуальный анализ», «рыноч-

ный анализ» и «графический анализ».

ЗАЧЕМ ИЗУЧАТЬ РЫНОК?

Предположим, у инвестора есть средства, которые можно вложить в ры-

нок акций. Первый вопрос: подходящее ли сейчас время для новых инвести-

ций? Если да, то какой сектор рынка самый выгодный? Инвестор должен

изучить рынок, чтобы принять обоснованное решение. Но как выполнить эту

задачу?

Можно читать газеты, рыться в отчетах о доходах, названивать брокеру

или подписаться на какое-либо финансовое издание или бюллетень. Пожалуй,

все эти варианты подходящи — но только как часть процесса. Между тем, есть

более быстрый и легкий путь: не гадать, как должен сейчас двигаться рынок, а

посмотреть, как он движется на самом деле. Начните с изучения ценовой тен-

денции фондовых индексов. Затем посмотрите по графикам различных секто-

ров акций, куда идут эти рынки. Обе операции можно выполнить в считанные

минуты — достаточно взглянуть на соответствующие графики.

ГРАФИЧЕСКИЕ АНААИТИКИ — ОБМАНЩИКИ

Графический анализ — это в некотором роде обман. В конце концов, поче-

му акция дорожает или дешевеет? Она дорожает потому, что имеет бычьи фун-

даментальные данные, а дешевеет из-за медвежьих фундаментальных данных.

По крайней мере, именно так рынок реагирует на эти фундаментальные дан-

ные. Сколько раз вам приходилось видеть, как акция падала в цене при бычьей

новости? Одним из недавних поразительных примеров такого рода стало паде-

ние акции Microsoft и большинства акций технологической группы сразу же

после выпуска в августе 1995 года широко разрекламированной операцион-

26

Что такое «визуальное инвестирование

ной системы Windows 95. То есть не всегда важны сами новости — важны

ожидания рынка и его оценка этих новостей.

Тогда почему же графический анализ — обман? Да потому, что он пред-

ставляет собой усеченную форму фундаментального анализа. В результате

графический аналитик может изучать акцию или промышленную группу, про-

изводя неполный объем работ фундаментального аналитика. Каким образом?

Через оценку бычьего или медвежьего характера фундаментальных данных,

исходя лишь из направления ценового движения. Если рынок считает фунда-

ментальные показатели бычьими, он наградит акцию повышением в цене. При

негативной оценке фундаментальных факторов, определяющих внутреннюю

стоимость акции, рынок накажет ее понижением. Графическому аналитику

остается лишь следить, куда идет рынок: вверх или вниз. Это очень похоже на

обман — но его вовсе нет. А есть просто смекалка.

ВСЕ СВОДИТСЯ К СПРОСУ И ПРЕДЛОЖЕНИЮ

Различие между этими двумя подходами проще всего уяснить через поня-

тия спроса и предложения. Согласно простому экономическому правилу, если

спрос превышает предложение — значит, цены растут. Если же предложение

превышает спрос — значит, цены падают. Это правило распространяется и на

рынки акций, облигаций, валют и товаров. Да, но как разобраться в данных о

спросе и предложении? Ведь умение определить, что выше, — это, безуслов-

но. ключ к ценовому прогнозу. Но действительно изучать с этой целью все

факторы (как вместе, так и в отдельности), влияющие на спрос и предложе-

ние, — дело трудоемкое. Проще — судить по сигналам самих цен. Если цена

растет, то выше спрос. Если цена падает, то, похоже, выше предложение.

ПРОСТО ГРАФИКИ БЫСТРЕЕ

Прекрасный пример различия между этими двумя подходами я получил в

начале своей карьеры рыночного аналитика. Однажды управляющий портфе-

лем вызвал меня и фундаментального аналитика к себе в кабинет и дал обоим

одно и то же задание: проанализировать исторические уровни цен акций, ко-

торые он указал в списке и собирался приобрести для инвестиционного порт-

феля компании. Он хотел знать, на каком уровне каждая из акций была

переоценена и какие из акций находились на более умеренных исторических

уровнях, более выгодных для приобретения.

Графики не лгут 27

Вернувшись к себе, я достал каталог долгосрочных графиков с ценовыми

данными по каждой из акций за несколько десятилетий. Я отметил уровни

пиков и впадин в прошлом и акции, которые приблизились к ним больше

других, — вот и все. Задание было выполнено в тот же день.

Однако мой отчет был представлен лишь через полмесяца: именно столько

времени ушло на работу у моего напарника-фундаментала. И когда оба отчета

были рассмотрены, наши результаты — как это ни смешно — в общем совпа-

ли. Он в своей исторической оценке учел все фундаментальные факторы, вклю-

чая исторические показатели соотношения «цена/доход» и тому подобное. Я

же просто взглянул на исторические ценовые данные. Мы получили одни и те

же цифры, но я — за два часа, а он — за две недели. И я сделал два вывода. Во-

первых, оба подхода часто дают один и тот же результат, демонстрируя их

колоссальную совместимость. Во-вторых, графический подход гораздо опера-

тивнее и не требует больших знаний о рассматриваемых акциях.

И ВСЕ-ТАКИ ГРАФИКИ СМОТРЯТ ВПЕРЕД

Рынок всегда смотрит в будущее. Он — механизм, который учитывает

все. Но почему рынок растет или падает, ясно не всегда. А когда причину все

же удается выяснить, он нередко идет уже в обратном направлении. В сентяб-

ре 1995 года рынок полупроводников вдруг стал резко падать. До этого он

считался одним из самых сильных среди рынков акций. В интервью CNBC ана-

литики фондового рынка были, казалось, единодушны в бычьей оценке. Когда

одного из них спросили, почему на графиках рынок выглядит таким медвежь-

им, если фундаментальные данные явно бычьи, он ответил, что графики пока-

зывают, где рынок был, а не куда идет теперь. Другими словами, в графиках

мало толка. Однако за четыре месяца акции рынка полупроводников подеше-

вели на 45%. В течение января 1996 года он упал в оценках многих фондовых

аналитиков в связи с «неожиданным» отрицательным показателем доходов. К

тому времени Micron Technology подешевела уже на две трети (см. рис. 1.1).

Очевидно, рынок (и те, кто его изучал) учел что-то задолго до аналитиков.

ГРАФИКИ НЕ АГУТ

Так как рынок учитывает все фундаментальные данные, рыночный анализ

является просто другой формой фундаментального анализа — более визуаль-

ной, если так можно выразиться. На вопрос, почему рынок растет, я часто

28

Что такое «визуальное инвестирование

Рис. 1.1 Восходящая и нисходящая тенденции на графике стоимости

одной и той же акции. За первые три квартала 1995 года иены выросли

на 500%. Но разве инвесторов, купивших на уровне 90, убедишь в том,

что последующей нисходящей тенденции не было? (MetaStock, Equis

International, Inc.)

100

Micron Technology

95

10

Is'ep' * jdct' |nov bee' ' |l995 ]p*eb' №ar’ ' IKpr' (May bun’ ТГиГ^Кия' jsep’ ' )ОсГ 'Rov'Toec ' |l996 iFeb'

Рынок всегда прав

29

отвечаю, сославшись на его бычьи фундаментальные данные. Бывает, я и поня-

тия не имею, каковы они, но зато всегда уверен: повышение цены — это сигнал

о бычьем взгляде рынка на его фундаментальные данные. Именно этот довод

убедительно говорит в пользу рыночного анализа.

Он же помогает понять, почему визуальное изучение рынка — столь

неотъемлемая составляющая инвестиционного процесса. Отсюда же стано-

вится ясно, почему фундаментальный анализ не следует проводить изолиро-

ванно. Анализ рынка может предупредить инвестора о переменах в

соотношении рыночного спроса и предложения, что, в свою очередь, заставит

его иначе оценивать фундаментальные данные рынка. Далее, рыночный ана-

лиз может служить мерилом или фильтром фундаментальных оценок. В лю-

бом случае возможности обоих подходов дополнить преимущества друг друга

очень широки.

ЧТО ХОТИТЕ — ТО СМОТРИТЕ

Одна из самых сильных сторон визуального подхода к анализу рынка —

возможность отслеживать несколько рынков одновременно и пересекаться с

другими инвестиционными средами. Имея каталог графиков или простую ком-

пьютерную программу и базу данных, инвестор может отслеживать рынки по

всему миру. Можно с легкостью держать в поле зрения мировые рынки акций

и облигаций, валют, секторов акций, отдельных акций и товаров. Вдобавок,

принципы графического анализа применимы ко всем и каждому из этих рын-

ков даже при скудных знаниях об их фундаментальных данных. А это далеко

не мелочь — если учесть общий настрой на мировое инвестирование и пробле-

му обширнейшего выбора, с которой сталкивается современный частный ин-

вестор. Но вся прелесть подхода заключается в том, что надежную аналити-

ческую работу по этим рынкам можно произвести, овладев буквально горсткой

визуальных инструментов.

РЫНОК ВСЕГДА ПРАВ

Графики дают эффект по двум причинам. Во-первых, они показывают, как

рынок оценивает стоимость данной акции. Вы, наверное, не раз встречали вы-

ражение «нельзя идти против рынка». Если вы открыли бычью позицию по

акции, а она дешевеет, — значит, вы ошиблись в оценке этой акции (или, как

иногда любят выразиться предсказатели, «поторопились»). Если вы открыли

30

Что такое «визуальное инвестирование

короткую позицию по акции, а она дорожает, — значит, вы снова ошиблись.

Рынок дает нам ежедневный отчет об этой акции. Аналитики иногда говорят,

что рынок растет или падает по ошибке (обычно они утверждают это, когда

сами ошиблись в прогнозе его движения). Рынок не может двигаться по ошиб-

ке — так не бывает. Рынок всегда прав. И синхронное движение с ним зависит

только от нас самих. Мне за мою карьеру не раз говорили, что я был прав — но

чисто случайно. Обычно так говорил тот, кто ошибся — но чисто случайно.

Нет, уж лучше я чисто случайно окажусь прав, нежели ошибусь. А вы?

ВСЯ СУТЬ — В ТЕНДЕНЦИИ

Вторая причина, по которой график дает эффект, заключена в направлен-

ном движении рынков. Не верите? Тогда взгляните на график промышленного

индекса Доу-Джонса (рис. 1.2). Если и он не убеждает, то — в доказательство

самому себе — достаточно купить падающую акцию. Тогда вы сразу почув-

ствуете нисходящую тенденцию, ее болезненный удар. На рис. 1.1 показано,

как первые девять месяцев 1995 года акция Micron Technology поднялась с 15

до 90 (восходящая тенденция), но вернулась к 30, причем всего за четыре пос-

ледующих месяца (нисходящая тенденция). В изучении тенденции и состоит

суть визуального анализа. Поэтому далее использование всех инструментов и

индикаторов будет нацелено на одно: выявить тенденцию рынка акций — вос-

ходящую или нисходящую.

РАЗВЕ ПРОШЛОЕ НЕ ВСЕГДА СЛУЖИТ ПРОЛОГОМ?

Как утверждают критики графического подхода, данные о ценах в прошлом

нельзя использовать для прогнозов, а графики дают эффект из-за «самоиспол-

няющегося пророчества». Подумайте, разумно ли первое утверждение: разве

можно вообще прогнозировать, не опираясь на данные о прошлом? Разве эко-

номическое и финансовое прогнозирование не включают в себя изучение про-

шлого? Подумайте об этом. Ведь нет такого понятия, как данные о будущем.

Любой человек располагает лишь данными о прошлом.

Если вас интересует самоисполняющееся пророчество, посмотрите пере-

дачу CNBC, где спорят рыночные аналитики. Они нередко по-разному тракту-

ют одни и те же данные, что бывает и при любых других методах

прогнозирования. Тем не менее графики дают эффект. Почему? Меня часто

спрашивают об этом. Но разве причина так уж важна? Разве недостаточно

Разве прошлое не всегда служит прологом?

31

Рис. 1.2 Изучение этого графика, возможно, пригодится тому, кто не

считает, что рынки движутся направленно. Инвесторы, которые верят в

тенденции, заработали массу денег за прошедшее десятилетие. (MetaStock,

Equis International, Inc.)

32

Что такое «визуальное инвестирование

того, что они и впрямь эффективны? Имейте в виду, что графики — это не что

иное, как визуальная история рыночного пути. Фактически каждый его ход в

любую сторону отражен на ценовом графике. Следовательно, если эти тенден-

ции можно увидеть, ими можно и воспользоваться.

РАСЧЕТ ПО ВРЕМЕНИ — ЭТО ВСЕ

В первой главе я стремлюсь не только объяснить различия между визуаль-

ным подходом и традиционными формами финансового анализа, но и показать

способы их совмещения. Рассмотрим вопрос о расчете сделки по времени.

Предположим, в результате фундаментального анализа выявлена акция, кото-

рая привлекательна для покупки. Как быть: просто взять и купить ее? Воз-

можно, аналитическое решение как таковое верно — чего нельзя сказать о

выборе момента времени для заключения сделки. В таких случаях пригодятся

основные правила графического анализа: они подскажут, когда лучше поку-

пать — сразу или позднее. Данным способом можно довольно удачно комби-

нировать оба подхода.

РЕЗЮМЕ

Основу этой главы составляют некоторые теоретические обоснования ви-

зуального анализа и объяснения, как и почему его следует ввести в общий

анализ. Логика и простота визуального подхода и впечатляют, и убеждают. В

то же время, похоже, никому не повредит хотя бы приступить к изучению

этого подхода, чтобы понять и оценить его истинную значимость.

Задумайтесь над бедственным положением того, кто действует без всякого

визуального анализа. Представьте себе водителя, который управляет автобу-

сом, не глядя ни в лобовое стекло, ни в зеркало заднего вида. Другой пример —

хирург, который оперирует пациента с завязанными глазами или не посмотрев

предварительно его рентгеновский снимок. А возьмем метеорологов: найдите

такого, кто составлял бы прогноз погоды без карты! Все эти люди используют

визуальные инструменты и навыки. А вы сами — неужели вы бы приступили к

какому-нибудь серьезному начинанию с закрытыми глазами? Или отправились

бы в путешествие без карты? Но разве вопрос о вложении денег в акцию или

паевой фонд — дело менее серьезное? И разве можно принимать решение, не

посмотрев сначала на картину их состояния?

В следующей главе мы приступим к анализу возможных деталей этой

картины.

ГЛАВА 2

ТЕНДЕНЦИЯ — ВАШ ДРУГ

Как было сказано в начале, рынки движутся направленно. Они обычно дви-

жутся в определенную сторону — либо вверх, либо вниз. Однако есть перио-

ды, когда рынки движутся горизонтально, без явной направленности. Эти

случаи отражают промежуточные периоды нерешительности, но и они важ-

ны. Горизонтальное движение — это часто не что иное, как пауза в существу-

ющей тенденции, после которой та возобновляется. Иногда горизонтальное

движение может сигнализировать о крупном развороте действующей тенден-

ции. И важно различать оба случая. Но сначала давайте определим, что же

такое тенденция и по каким основным критериям судить, когда она развивает-

ся, а когда может либо возобновиться, либо развернуться.

ЧТО ТАКОЕ ТЕНДЕНЦИЯ?

Первоочередной задачей визуального анализа является изучение тенден-

ции, поэтому необходимо пояснить, что же такое тенденция. Тенденция —

это, попросту говоря, направление рыночного движения. При этом важно

учесть, что ни один рынок не движется строго по прямой. Если взглянуть на

34

Тенденция — ваш друг

график мощного подъема рынка акций, который начался в 1982 году (см.

рис. 1.2). легко заметить несколько периодов коррекций вниз (как в 1987 или

1990 годах) или горизонтальную консолидацию бычьей тенденции (как в 1994

году: см. рис. 2.1). Восходящая тенденция чаще всего представлена серией

повышающихся пиков (максимумов) и впадин (минимумов). Пока каждый пос-

ледующий пик или впадина выше предыдущих, восходящая тенденция остает-

ся неизменной (см. рис. 2.2). Любая неудачная попытка превысить предыдущий

максимум является ранним предупреждением о возможном развороте тенден-

ции. Любое падение ниже предыдущего минимума обычно служит подтверж-

дением свершившегося разворота (см. рис. 2.3). Нисходящая тенденция —

это просто зеркальное отражение восходящей; она характеризуется серией

понижающихся пиков и впадин (см. рис. 2.4). О развороте предшествующей

нисходящей тенденции можно говорить, если рынок сумел удержаться выше

предыдущего минимума и прорвал затем предыдущий максимум.

УРОВНИ ПОДДЕРЖКИ И СОПРОТИВЛЕНИЯ

К счастью, эти пики и впадины имеют красноречивые названия (см. рис.

2.5). Поддержка связана с минимумом коррекции, достигнутым в прошлом.

Говоря зачастую о рынке, отскакивающем от уровня поддержки, аналитики

обычно имеют в виду именно предыдущий минимум, достигнутый на прошлой

неделе, в прошлом месяце или году. Помните, что поддержка всегда располага-

ется ниже рыночного уровня. При этом очень важно, как ведет себя рынок

вблизи области поддержки. Если он закрывается ниже уровня поддержки (про-

рыв поддержки), то возобновляется нисходящая тенденция. Способность

рынка отскочить от уровня поддержки (успешное тестирование поддерж-

ки) обычно является первым признаком достигнутого основания и близкого

конца нисходящей тенденции.

Сопротивление — это термин, которым называют любой предыдущий пик.

Вам, наверное, знакома фраза аналитиков «рынок приближается к уровню

сопротивления». Речь идет всего лишь об уровне цен, на котором был сформи-

рован предыдущий пик. Способность рынка превысить его имеет большое зна-

чение. Если рынок закроется выше пика, то восходящая тенденция сохранится.

Если же он снова откатится от предыдущего пика, то это — сигнал о возмож-

ном изменении тенденции (см. рис. 2.6). Сопротивление является барьером

над текущей рыночной ценой.

Уровни поддержки и сопротивления

35

Рис. 2.1 Рынки движутся направленно, но не строго по прямой. Основ-

ная бычья тенденция промышленного индекса Аоу-Ажонса была прервана

горизонтальной консолидацией на протяжении 1994 года, после чего она

возобновилась. (MetaStock, Equis International, Inc.)

- 5400

Г 5350

г 5300

Промышленный индекс Доу-Джонса

г 5250

г 5150

5100

г 5050

г 5000

г 4950

1 4900

г 4850

- 4800

г 4750

г 4700

г 4650

г 4600

7 4550

- 4500

7 4450

7 4400

г 4350

7 4300

7 4250

Г 4200

г 4150

7 4100

7 4050

- 4000

- 3850

- 5200

7 3900

- 3850

- 3800

- 3750

7 3700

/Л / горизонтальная консолидация

л rJ * в рамках восходящей тенденции

лИ

7 3650

- 3600

7 3550

- 3500

7 3450

3400

7 3350

7 3300

7 3250

- 3200

36

Тенденция — ваш друг

Рис. 2.2 На восходяшую тенденцию акций полупроводников, длившую-

ся большую часть 1995 года, указал ряд восходящих пиков и впадин.

(SuperCharts, Omega Research)

Уровни поддержки и сопротивления

37

Рис. 2.3 Пример разворота тенденции на рынке акций полупроводни-

ков. Новый пик С не смог превысить предыдущий пик А, после чего рынок

упал ниже предыдущей впадины В. Модель растущих пиков и впадин

сменилась на обратную. (MetaStock, Equis International, Inc.)

38

Тенденция — ваш друг

Рис. 2.4 Переход от восходящей тенденции к нисходящей. Модель ра-

стущих пиков и впадин (отрезок от точки 1 до точки 2) превратилась в

модель убывающих пиков и впадин (от точки 2 до точки 3). (SuperCharts,

Omega Research)

ASOND9SFMAMJ JASOND96F

Уровни поддержки и сопротивления

39

Рис. 2.5 Пример перехода нисходящей тенденции в восходящую.

(MetaStock, Equis International, Inc.)

40

Тенденция — ваш друг

Рис. 2.6 Сопротивление наблюдается на пиках А и С, а поддержка — в

основании В. Пример перехода восходящей тенденции в нисходящую.

(SuperCharts, Omega Research)

Термины «краткосрочная» и «долгосрочная

41

СМЕНА РОЛЕЙ

Это — рыночное явление, о котором следует знать. После существенного

прорыва уровни поддержки и сопротивления часто меняются ролями. Други-

ми словами, прорванный уровень поддержки (прежнее основание) становится

уровнем сопротивления выше рынка. Во время восходящей тенденции про-

рванный уровень сопротивления (предыдущий пик) обычно становится новым

уровнем поддержки для последующих рыночных коррекций. Сказанное ил-

люстрируют рисунки 2.7 и 2.8. На рис. 2.7 показано, как рынок Federal Express

отскакивает от нового уровня поддержки вблизи пика 70, достигнутого в сере-

дине 1995 года. Рыночные аналитики ищут наличие поддержки рядом с преды-

дущим рыночным ликом. На рис. 2.8 показана обычная ситуация при

нисходящей тенденции. В октябре 1995 года рынок Motorola прорвал преды-

дущий минимум вблизи 68, после чего этот прорванный уровень бывшей под-

держки стал барьером — сопротивлением выше рынка.

Логика подобной тенденции к смене ролей обусловлена психологией инве-

стора. Если предыдущий минимум служит поддержкой — значит, инвесторы

купили именно на этом уровне. Но если он будет решительно прорван и инвес-

торы поймут, что ошиблись, то затем они обычно стремятся выйти на безубы-

точном уровне. Другими словами, они будут продавать там, где до этого

покупали. Прежняя поддержка становится сопротивлением. Инвесторы, ко-

торые во время восходящей тенденции продавали вблизи предыдущего лика (а

рынок меж тем поднялся еще выше), теперь жаждут воспользоваться повтор-

ным шансом и купить там, где раньше продавали. Прежнее сопротивление ста-

новится новой поддержкой при падении рынка.

ТЕРМИНЫ «КРАТКОСРОЧНАЯ» И «ДОЛГОСРОЧНАЯ»

Многих инвесторов сбивают с толку термины «краткосрочная» (short term)

и «долгосрочная» (long term), которыми так небрежно оперируют профессио-

налы. В действительности различие довольно простое — только при этом не-

обходимо понять, что существует огромное количество степеней

взаимодействия тенденций. Основная тенденция (major trend) — как явству-

ет из названия — относится к разряду крупных: сроком от лолугода до не-

скольких лет. Говоря об основной тенденции рынка акций, аналитики имеют в

виду именно его долгосрочную тенденцию, о чем особенно важно помнить

42

Тенденция — ваш друг

Рис. 2.7 Пик прежнего сопротивления А становится поддержкой при

последующих спадах (В). (MetaStock, Equis International, Inc.)

Термины «краткосрочная» и «долгосрочная

43

Рис. 2.8 Прорванный уровень поддержки А нередко становится сопро-

тивлением при последующих скачках (В). (SuperCharls, Omega Research)

44

Тенденция — ваш друг

инвесторам этого рынка. Основная тенденция также называется первичной

(primary trend).

Другая из важнейших тенденций — это вторичная (secondary trend), или

промежуточная (intermediate trend). Она считается коррекцией основной и

длится один-шесть месяцев. Иными словами, она слишком мала для основной

и слишком велика для краткосрочной. Третья степень тенденции — краткос-

рочная (short-term trend), или малая (minor trend). Она часто является кор-

рекцией либо фазой консолидации сроком менее месяца и исчисляется днями

или неделями. Обычно это всего лишь пауза в промежуточной или долгосроч-

ной тенденции. Как правило, краткосрочная тенденция важнее всего для трей-

деров, а не для инвесторов (см. рис. 2.9 и 2.10).

Подобное разделение рыночных тенденций на три категории — чрезмер-

ное упрощение. Существует бесконечное число тенденций, измеряемых лю-

быми временными интервалами — от внутридневного, где график показывает

часовые изменения, до 50-летнего, при котором тенденции отражены на годо-

вых графиках. Но для простоты и удобства большинство аналитиков берут

какую-либо одну из трех упомянутых типов тенденций. Имейте в виду, что при

определении типа одни аналитики выбирают одни временные единицы, а дру-

гие — другие. Некоторые исчисляют краткосрочные тенденции днями, проме-

жуточные — месяцами, а основные — годами. Но единица измерения как

таковая не настолько важна. Важно другое: понимать основное различие меж-

ду этими тремя степенями тенденции.

Например, аналитик может иметь общее бычье мнение об акции, но дать

отдельную медвежью оценку какого-либо короткого периода. Другими слова-

ми, наиболее крупная (основная) тенденция останется восходящей, но не ис-

ключено краткосрочное отступление вниз (часто называемое

волатильностью). Такая ситуация может быть расценена по-разному теми

или иными участниками рынка. Не исключено, что краткосрочный трейдер

продаст акцию, на рынке которой происходит коррекция вниз. Долгосрочный

инвестор, вероятно, воспользуется краткосрочной коррекцией основной вос-

ходящей тенденции для покупки.

ДНЕВНЫЕ, НЕДЕЛЬНЫЕ И МЕСЯЧНЫЕ ГРАФИКИ

Важно оценивать действие каждой из тенденций на текущий момент. По-

этому необходимо брать ценовые графики, представляющие различные виды

тенденции. Для охвата долгосрочной перспективы можно начать с месячных

графиков, отражающих движение рынка за двадцать лет. Для получения бо-

лее подробной картины основной тенденции рекомендуются недельные гра-

Дневные, недельные и месячные графики

45

Рис. 2.9 Спад от точки А до точки В продолжался 5 месяиев и стал

промежуточной (вторичной) коррекиией в рамках основной тендениии.

(MetaStock, Equis International, Inc.)

46

Тенденция — ваш друг

Рис. 2.10 Спад от точки А к точке В (5 месяцев) расценивается как

вторичная коррекция в рамках долгосрочной восходящей тенденции (см.

рис. 2.9). Скачок от точки 1 до точки 2 (4 недели) оказался краткосроч-

ным в рамках вторичного спада. (MetaStock, Equis International, Inc.)

Линии тренда

47

фики, освещающие по крайней мере пять лет. Дневные графики, охватываю-

щие прошедший год, необходимы для изучения краткосрочных тенденций.

Месячные и недельные графики наиболее подходящи для определения обще-

го бычьего или медвежьего рыночного настроя, меж тем как по дневным гра-

фикам лучше всего определять момент реализации различных торговых тактик.

Важность применения всех трех графиков станет ясна из последующих разде-

лов (см. рис. 2.11 и 2.12).

НЕДАВНЕЕ ПРОШЛОЕ В СРАВНЕНИИ

С ОТДАЛЕННЫМ

Время играет важную роль в рыночном анализе. В целом, чем продолжи-

тельнее тенденция, тем она весомее. 5-дневная тенденция явно не так значима,

как 5-месячная или 5-летняя. То же самое касается уровней поддержки и со-

противления, так как они отражают различные степени тенденции. Уровень

поддержки или сопротивления, сформированный недели две назад, явно усту-

пает уровню 2-летней давности. Обычно чем раньше сформированы уровни

поддержки или сопротивления, тем значимее они становятся. Кроме того, чем

чаще уровень поддержки или сопротивления подвергается тестированию, тем

весомее он становится. Иногда рынок откатывается от уровня сопротивления

три-четыре раза. Ясно, что любой последующий прорыв этого барьера будет

гораздо значимее. Число тестов, которые рынок устраивает уровням поддер-

жки или сопротивления, важно и при определении ценовых моделей, речь о

которых пойдет в следующей главе.

ЛИНИИ ТРЕНДА

Простая линия тренда — это, пожалуй, наиболее нужный инструмент

при изучении рыночных тенденций. Спешу обрадовать читателей: построить ее

совсем просто. Графические аналитики используют линии тренда, чтобы опре-

делить угол наклона тенденции и (как вспомогательное средство) момент ее раз-

ворота. На графике можно построить и горизонтальные линии тренда, но чаще

всего применяются восходящие или нисходящие линии. Восходящая линия

тренда проводится просто под последовательно растущими минимумами отка-

тов. Нисходящая линия тренда проводится над последовательно понижаю-

щимися рыночными пиками. Рынки часто поднимаются или падают под

определенным углом. Линия тренда помогает определить величину этого угла.

48

Тенденция — ваш друг

Рис.2.11 График акиий IBM за 10 лет иллюстрирует прорыв основной

нисходящей линии тренда. (MetaStock, Equis International, Inc.)

Линии тренда

49

Рис. 2.12 График акыий IBM за 20 лет показывает сильный уровень под-

держки около отметки 40, что неплохо было бы учесть в 1993 году.

(MetaStock, Equis International, Inc.)

50

Тенденция — ваш друг

После нанесения действительной линии тренда рынки зачастую отскаки-

вают от нее по несколько раз. Например, во время подъема рынки часто подхо-

дят к восходящей линии тренда и отскакивают от нее. При повторном

тестировании этих линий обычно складываются прекрасные условия для по-

купки (см. рис. 2.13). При спадах же рынок часто возвращается к нисходящей

линии тренда, давая шанс выгодно продать. Аналитики часто именуют подоб-

ные явления поддержкой и сопротивлением на линиях тренда.

Как построить линию тренда

Наиболее распространенный способ построить линию тренда нацелен на

охват ею всего ценового движения. На столбиковом графике (где ценовой

диапазон представлен вертикальным столбиком) восходящая линия тренда

строится через минимумы столбиков (см. рис. 2.14). Нисходящая линия трен-

да касается максимумов столбиков. Некоторые аналитики предпочитают со-

единять только цены закрытия, а не отдельные ценовые столбики. При

анализе долгосрочной тенденции разница невелика. При анализе же крат-

косрочной тенденции я предпочитаю соединять верхние и нижние уровни

отдельных столбиков.

Для построения линии необходимы две точки. Восходящую линию тренда

можно проводить лишь с появлением двух впадин. Но и тогда она не обязатель-

но окажется действительной линией тренда. Рынок должен протестировать

ее, отскочить от нее, что и послужит подтверждением. Желательно, чтобы

рынок коснулся линии тренда трижды (однако он не всегда считается с наши-

ми желаниями, совершая лишь два касания). Чем больше тестов проходит ли-

ния тренда, тем весомее она становится. Если аналитик удостоверился в ней,

любой решительный прорыв такой линии — это ранний сигнал о возможном

изменении тенденции.

Большинство аналитиков проводят на графиках по несколько линий. Иног-

да первоначальная линия получается ложной; тогда необходимо построить

линию заново. Иметь не одну, а несколько линий тренда лучше еще и потому,

что они характеризуют разные тенденции: одни — краткосрочную, другие —

более продолжительную. По аналогии с самими тенденциями, долгосрочные

линии тренда более значимы, чем краткосрочные (см. рис. 2.13 и 2.14).

Линии тренда

51

Рис. 2.13 Восходящая линия тренда проведена под минимумами отка-

тов. После успешного трехкратного тестирования она считается действи-

тельной. Обратите внимание, что в начале 1996 года курс акпий IBM

отскочил от неё. (SuperCharts, Omega Research)

52

Тенденция — ваш друг

Рис. 2.14 Примеры действия линий тренда при краткосрочных тендении-

ях. Прорыв восходящей линии в точке А просигналил о начале коррекции.

Прорыв нисходящей линии в точке В указал на завершение коррекции.

(MetaStock, Equis International, Inc.)

Процентные откаты на 1/3, 1/2 и 2/3

53

ЛИНИИ КАНАЛА

Линии канала (channel lines) легко строятся на ценовых графиках и часто

помогают определять уровни поддержки и сопротивления. Рынки зачастую

движутся между двумя параллельными линиями тренда: одна из них выше це-

нового движения, а другая — ниже. В случае нисходящей тенденции сначала

нужно провести условную нисходящую линию тренда через два рыночных

пика, после чего переместить курсор к впадине между ними и дать компьютеру

команду провести линию, параллельную нисходящей линии тренда. В резуль-

тате получатся две нисходящие линии тренда, одна из которых будет выше

ценового движения, а другая (линия канала) — ниже (см. рис. 2.15). График

цены акции часто находит поддержку у нижней линии канала.

Чтобы построить восходящую линию тренда (при восходящей тенденции),

нужно сначала провести условную восходящую линию тренда вдоль двух ры-

ночных минимумов. Переместив курсор компьютера к пику между двумя впа-

динами, можно провести другую восходящую линию тренда (линию канала),

строго параллельную нижней, лишь с той разницей, что одна пойдет выше

ценовой тенденции, а другая — ниже. Обычно полезно знать, где расположе-

ны восходящие линии канала, так как рынки часто останавливаются на этом

уровне.

Хотя метод ценового канала срабатывает не всегда, обычно нелишне знать,

где расположены линии канала. Движение выше восходящей линии канала —

признак силы рынка, в то время как падение за нисходящую линию — сигнал

его слабости. В большинстве компьютерных программ линии канала именуют-

ся параллельными линиями.

ПРОЦЕНТНЫЕ ОТКАТЫ НА 1/3, 1/2 И 2/3

Одна из простейших и наиболее ценных закономерностей в рыночном

движении, о которой нужно знать, — это процентный откат (percentage

retracement). Как указывалось ранее, рынки обычно движутся не строго по

прямой. Тенденции развиваются зигзагообразно, представляя собой череду

из пиков и впадин. Промежуточные тенденции — это коррекции основных

тенденций, а краткосрочные тенденции — это коррекции промежуточных.

Данные коррекции (или возвратные движения) обычно отбрасывают преды-

дущую тенденцию на предсказуемую процентную величину. Наиболее изве-

стна 50%-ная коррекция. Акция, поднявшаяся от 20 до 40, часто

откатывается примерно на 10 пунктов (50%), а потом возобновляет рост.

Зная это, инвестор может запланировать покупку акции, когда она потеряет

54

Тенденция — ваш друг

Рис. 2.15 Пены часто находят поддержку на линии канала, проведенной

параллельно нисходящей линии тренда. (MetaStock, Equis International, Inc.)

Процентные откаты на 1/3, 1/2 и 2/3

55

около половины своего предыдущего повышения. Во время нисходящей тен-

денции акции часто поднимаются на половину предыдущего понижения, пос-

ле чего падают далее. Подобная склонность к коррекции предшествующей

тенденции на определенную процентную величину действительна для всех

видов тенденции.

Коррекции на 1/3 и 2/3

Обычно минимальная величина коррекции составляет I/3 от предыдуще-

го движения. Подъем от 30 до 60 часто сопровождается откатом на Ю пунктов

(l/З от роста на 30 пунктов). Склонность к минимальному откату на такую

величину — особенно ценный фактор, который поможет выбрать подходя-

щий момент покупки или продажи. При восходящей тенденции инвестор мо-

жет заранее определить точку коррекции на l/З и использовать этот уровень

для покупки. При нисходящей тенденции коррекция на I /3 могла бы служить

зоной продажи. Иногда при сильной коррекции рынок откатывается еще даль-

ше — на 2/3 предыдущего движения. Этот уровень становится очень значи-

мым. При сильном возвратном движении рынок редко откатывается более чем

на 2/3. Указанная область становится на графиках еще одной эффективной

зоной поддержки. Если же рынок выйдет за пределы 2/3, то, видимо, он пол-

ностью разворачивается.

Большинство графических программ позволяют пользователю определить

уровни коррекции на графике. Это делается двумя способами. Можно, напри-

мер, определить (с помощью курсора) начало и конец рыночного движения,

после чего на экране появится табличка с указанием процентных уровней кор-

рекции. Другой способ — провести на графике горизонтальные линии: они и

укажут процентные уровни коррекции. Эти линии коррекции берут на себя

функцию уровней поддержки при восходящей тенденции и уровней сопротив-

ления при нисходящей. Пользователь может задать желаемые процентные уров-

ни коррекции. Чаще всего используются уровни в 33%, 38%, 50%, 62% и 66%.

Почему 38% и 62%?

Эти два уровня коррекции выведены из последовательности чисел, имену-

емых числами Фибоначчи. Последовательность начинается с числа I, а лю-

бой последующий ее член равен сумме двух предыдущих, например: 1 + 1=2;

1 + 2 = 3, и т.д. Наиболее часто используются следующие числа Фибоначчи: 1,

2, 3, 5. 8, 13, 21,34, 55 и 89. Коэффициенты Фибоначчи очень важны, и наибо-

лее важные из них — 38% и 62%. Каждое число Фибоначчи составляет при-

56

Тенденция — ваш друг

мерно 62% величины следующего за ним (например: 5/8 = 0,625), откуда и

получена величина коррекции в 62%. Коррекция в 38% получена из коэффи-

циента 38 (то есть 100 — 62 = 38). Вот, пожалуй, и все, что нужно знать на

данный момент об этих числах. Они очень популярны среди профессиональ-

ных трейдеров и широко используются для определения возможной длины

отката. На рис. 2.16 показаны линии коррекции в 38%, 50% и 62% примени-

тельно к графику рынка IBM. (Более детальное объяснение можно найти в

глоссарии, см. «Анализ волн Эллиота»),

Умножение и деление на 2

Этот простой прием может оказаться эффективным, когда требуется выб-

рать момент продажи растущей акции или покупки падающей. О продаже хотя

бы части акций следует задуматься при ее двукратном росте, а о покупке, напро-

тив, — при ее двукратном падении. Этот прием иногда называют правилом деле-

ния на 2 (cut in half rule), что не равнозначно 50%-ной коррекции. При 50%-ной

коррекции акция теряет половину своего предыдущего повышения. 50%-ная

коррекция рынка, поднявшегося с 50 до 100, дает в итоге понижение до 75. А

правило деления на 2 касается случая, когда акция теряет половину своей пол-

ной стоимости, что в нашем примере означает падение и дальше, до 50.

НЕДЕЛЬНЫЕ РАЗВОРОТЫ

Недельный разворот — это еще одна простая рыночная модель, сигналы

которой стоит учесть. На рис. 2.14 и 2.15 видны два ярковыраженных недель-

ных разворота. Недельный разворот вверх (upside weekly reversal) бывает

при падениях рынка; он виден только на недельных столбиковых графиках

(рис. 2.14). Рынок начинает неделю с обильных продаж и обычно падает ниже

какого-либо уровня поддержки. Однако к концу недели он резко разворачива-

ется вверх и закрывается выше диапазона предыдущей недели. Чем длиннее

недельный ценовой столбик и чем больше объем торговли, тем весомее этот

разворот. Так, в январе 1996 года на рынке IBM наблюдался значительный

недельный разворот вверх (рис. 2.14), что говорило о вероятном конце кор-

рекции вниз. Более того, на весомость разворота вверх указывало и его распо-

ложение: после подъема от основной восходящей линии тренда (рис. 2.13)

рынок IBM опустился до уровня 38%-ной коррекции (рис. 2.16).

Недельный разворот вниз (downside weekly reversal) — это просто об-

ратная картина разворота вверх. Рынок открывает неделю на резком подъеме,

Недельные развороты

57

Рис. 2.16 Процентные уровни коррекции, рассчитанные на компьютере,

можно расценивать как уровни поддержки. (SuperCharts, Omega Research)

58

Тенденция — ваш друг

а завершает обвалом. Так, значительный недельный разворот вниз рынок Intel

совершил на летнем пике 1995 года (рис. 2.15). Обычно одной этой модели еще

недостаточно, чтобы говорить о медвежьем графике, но уже достаточно, что-

бы пристальнее взглянуть на ситуацию и подумать о каких-либо защитных

действиях. Значимость недельных разворотов возрастает, если они происхо-

дят вблизи исторических уровней поддержки или сопротивления. Дневной

вариант недельного разворота именуется днем ключевого разворота (key

reversal day) (см. глоссарий). Дневные развороты значимы, но недельные раз-

вороты гораздо весомее.

РЕЗЮМЕ

Главнейшая цель визуального трейдера —• суметь распознать рыночную

тенденцию и выявить ее изменение. Вся суть визуального анализа состоит в

том, чтобы воспользоваться крупными восходящими тенденциями и избежать

сделок при крупных нисходящих. Существуют, однако, различные категории

тенденции. Основная тенденция (обычно сроком более шести месяцев) со-

ответствует наиболее важной рыночной тенденции. Промежуточная тен-

денция (сроком один-шесть месяцев) отражает менее важные тенденции,

представляющие собой коррекции основной тенденции. Малая тенденция

(обычно сроком менее месяца) наименее значима из трех; она воплощает в

себе краткосрочные колебания рынка. Эта более короткая тенденция чрезвы-

чайно важна с точки зрения выбора момента для сделки. Чтобы получить адек-

ватную картину рынка, важно наблюдать за всеми тремя видами тенденции,

для чего, в свою очередь, одинаково необходимы дневные, недельные и месяч-

ные графики.

Восходящая тенденция — это серия повышающихся пиков (сопротив-

ление) и впадин (поддержка). Нисходящая тенденция — это серия понижа-

ющихся пиков (сопротивление) и впадин (поддержка). Уровни

сопротивления всегда располагаются выше рынка. Уровни поддержки все-

гда находятся ниже рынка. Линии тренда — а они проводятся через пики и

впадины — являются одним из простейших способов оценки рыночных тен-

денций. Еще один эффективный прием — это 50%-ная коррекция. Использу-