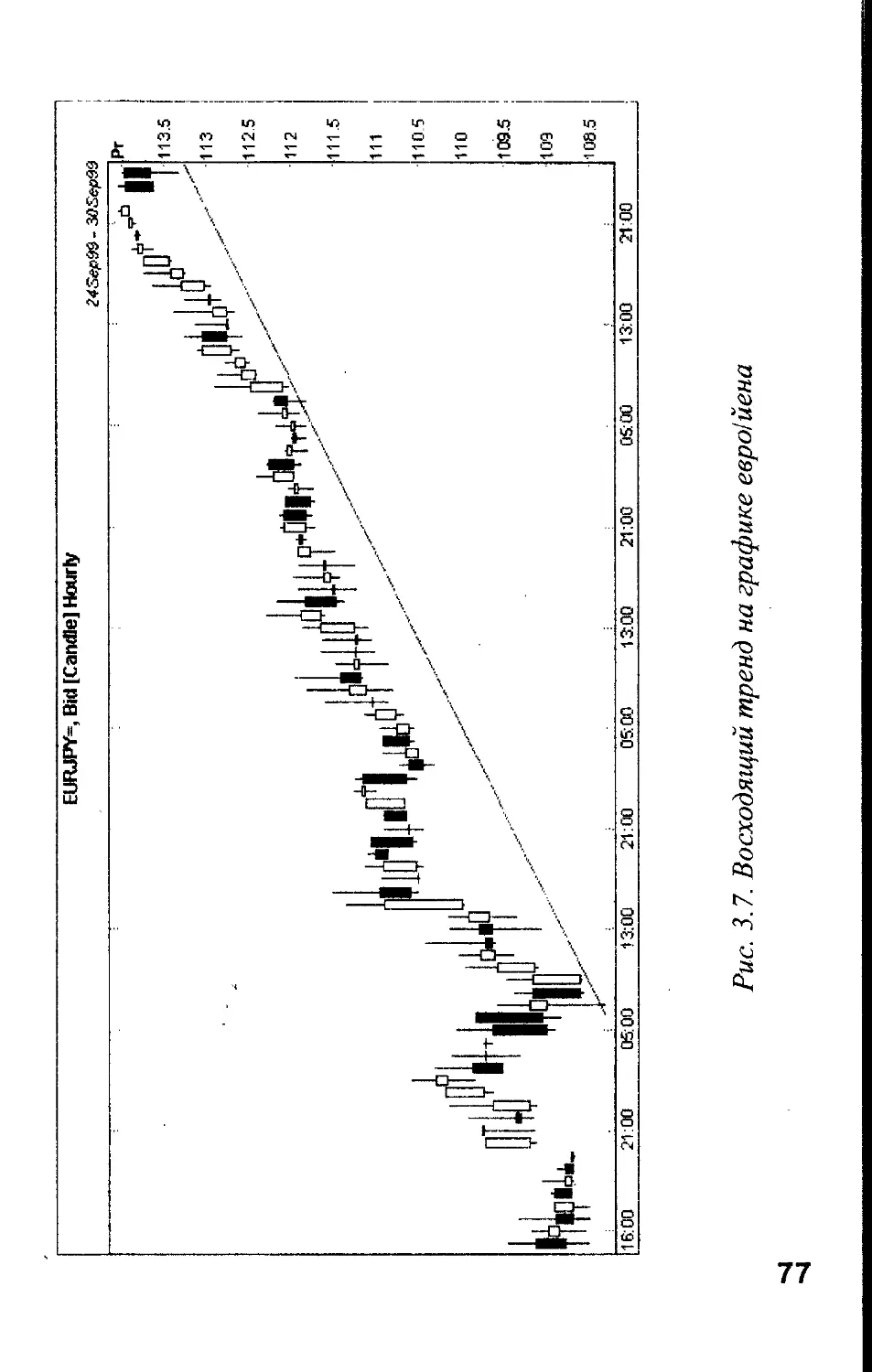

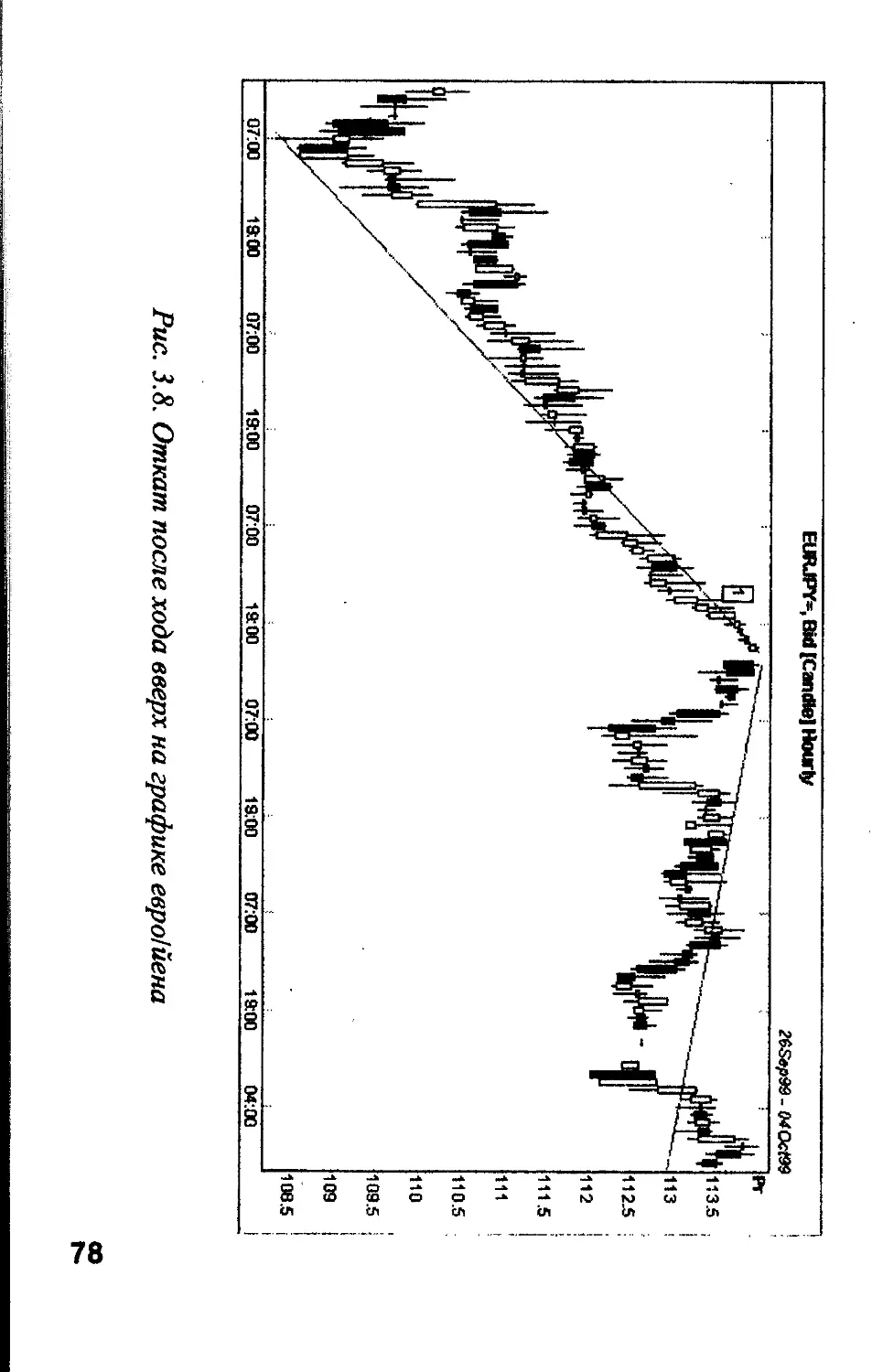

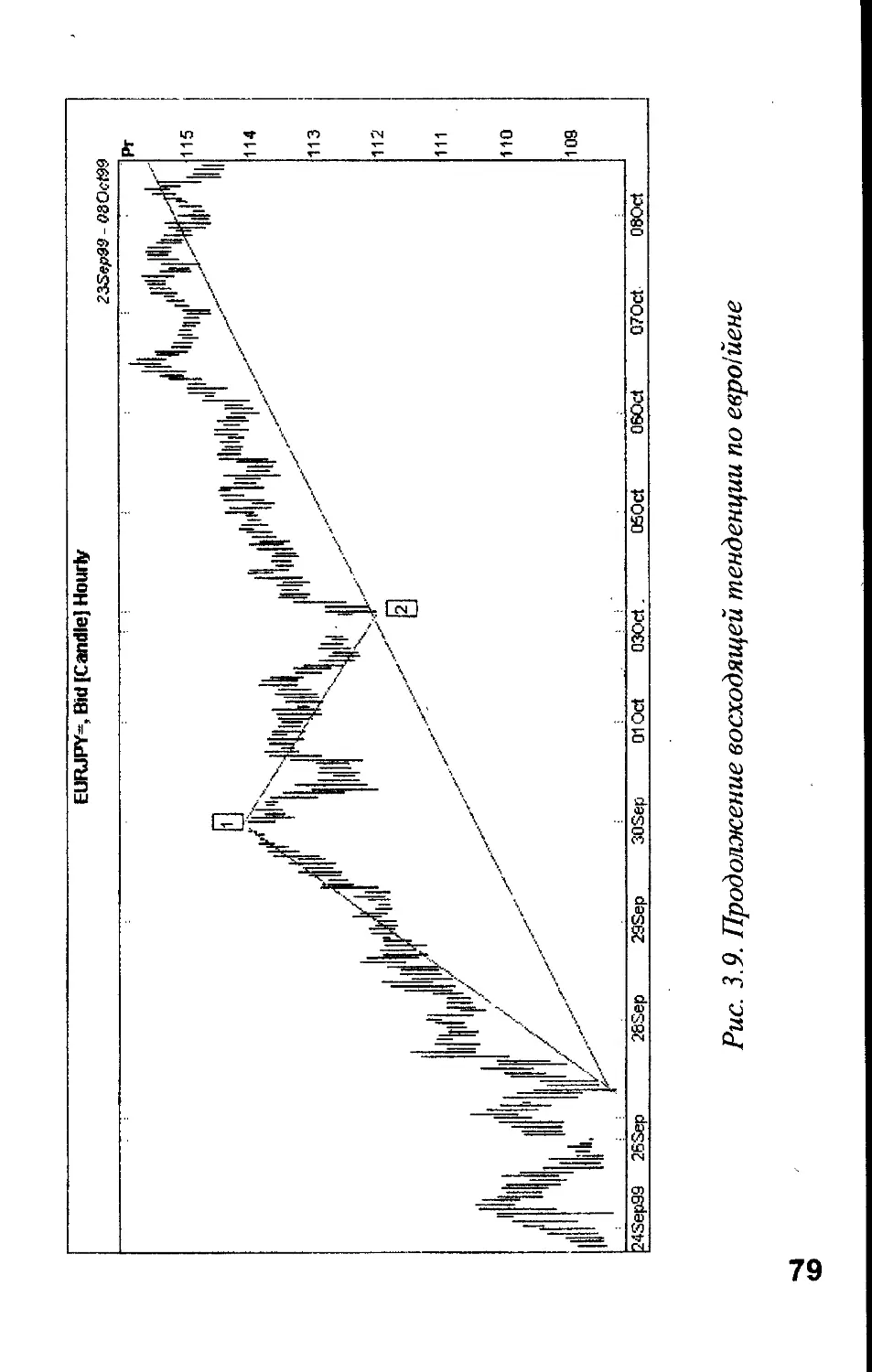

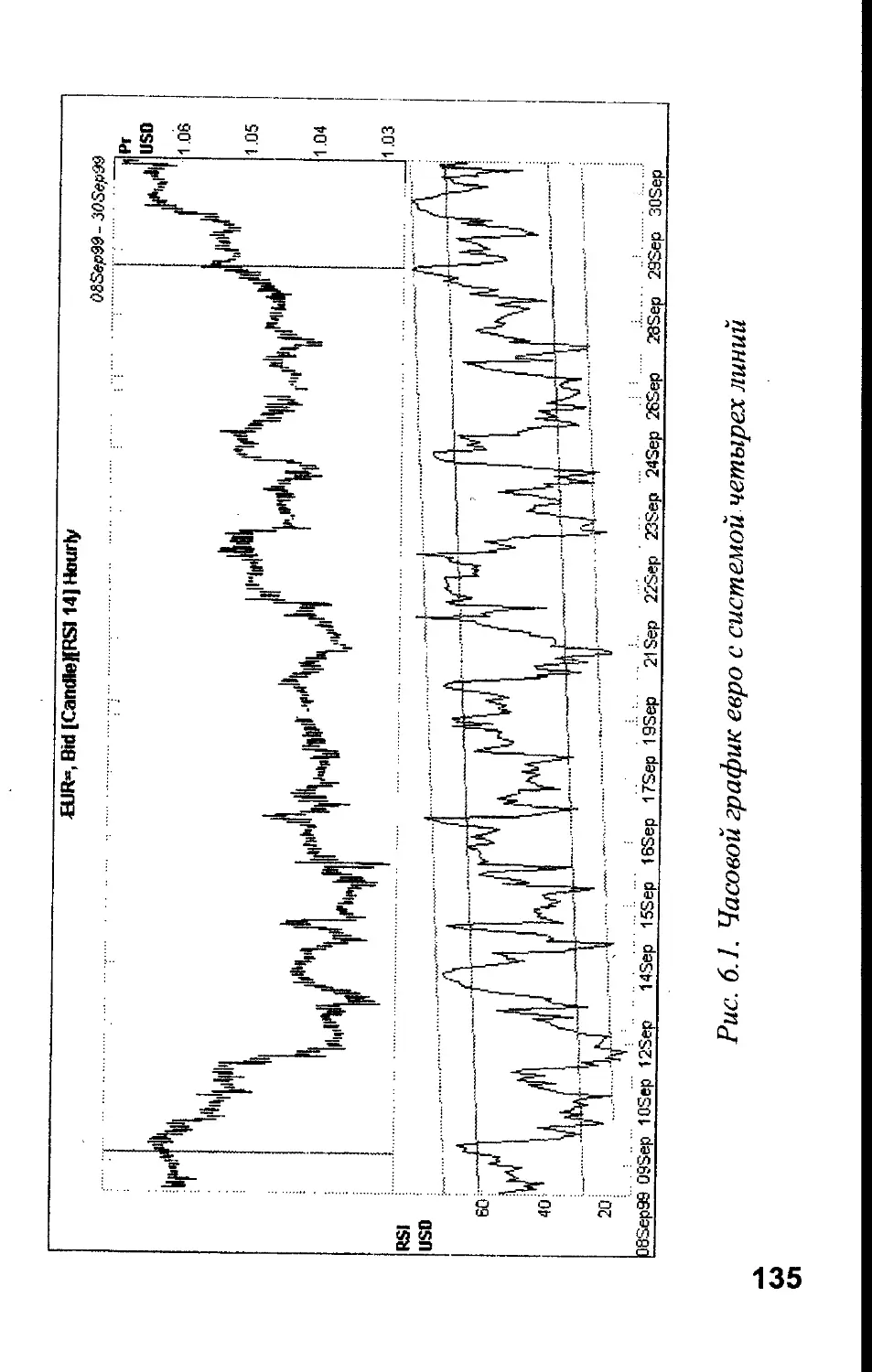

/

Текст

Лиховидов В.Н.

Введение в в международный

валютный рынок FOREX

и валютные операции

В.Н.Лиховидов

Введение в международный

валютный рынок FOREX

и валютные операции

Москва 2002

Лицензия - ИД № 04466 от 09 апреля 2001 года

Содержание

Предисловие.......................................5

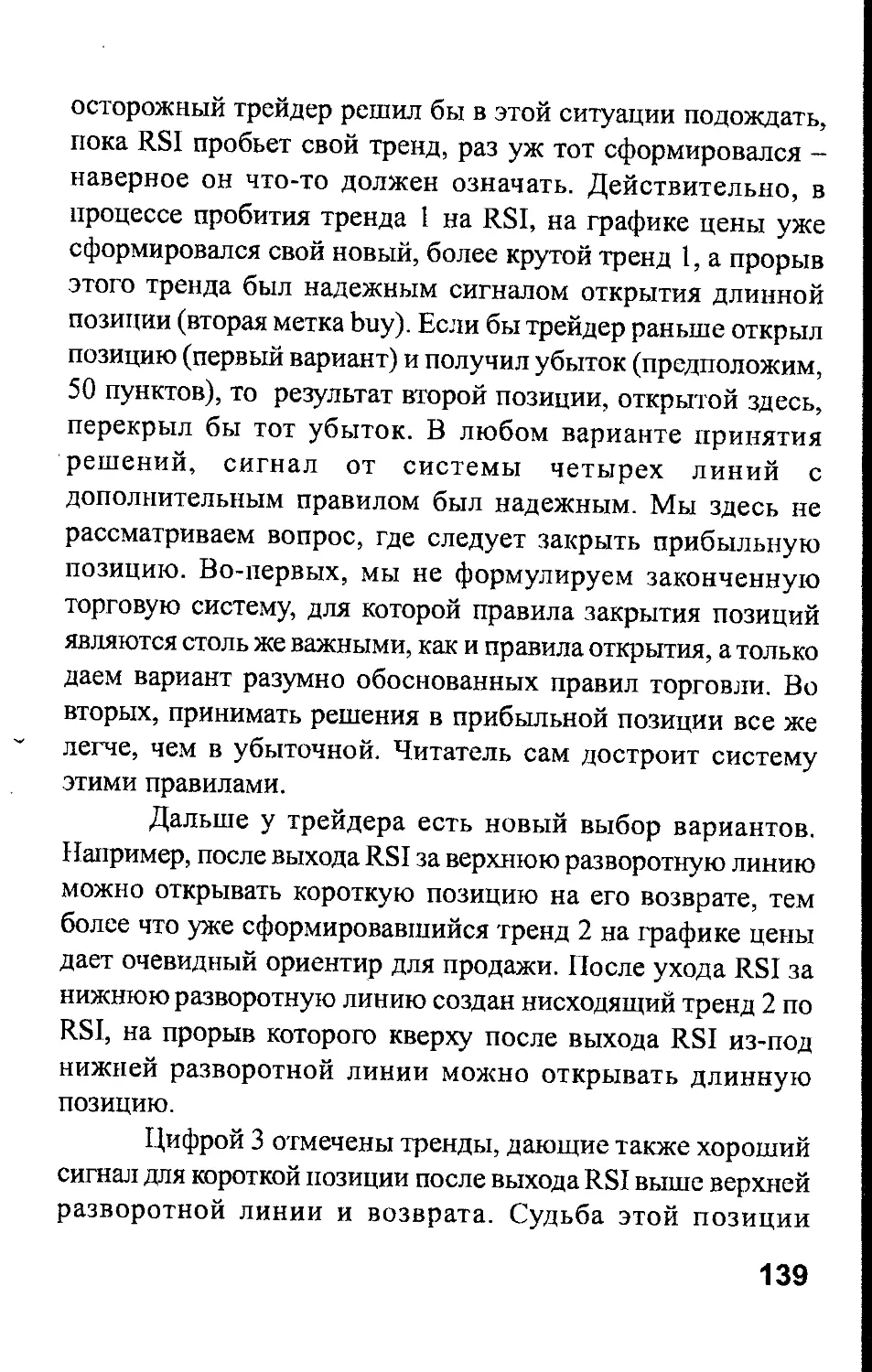

1. Кто и для чего торгует валютой.................6

2. Глобальное устройство валютного рынка.........28

3. Свойства рыночных графиков....................53

4. Психология рынка..............................89

5. Тактика валютной торговли (основные приемы ведения

валютных позиций).............................. 112

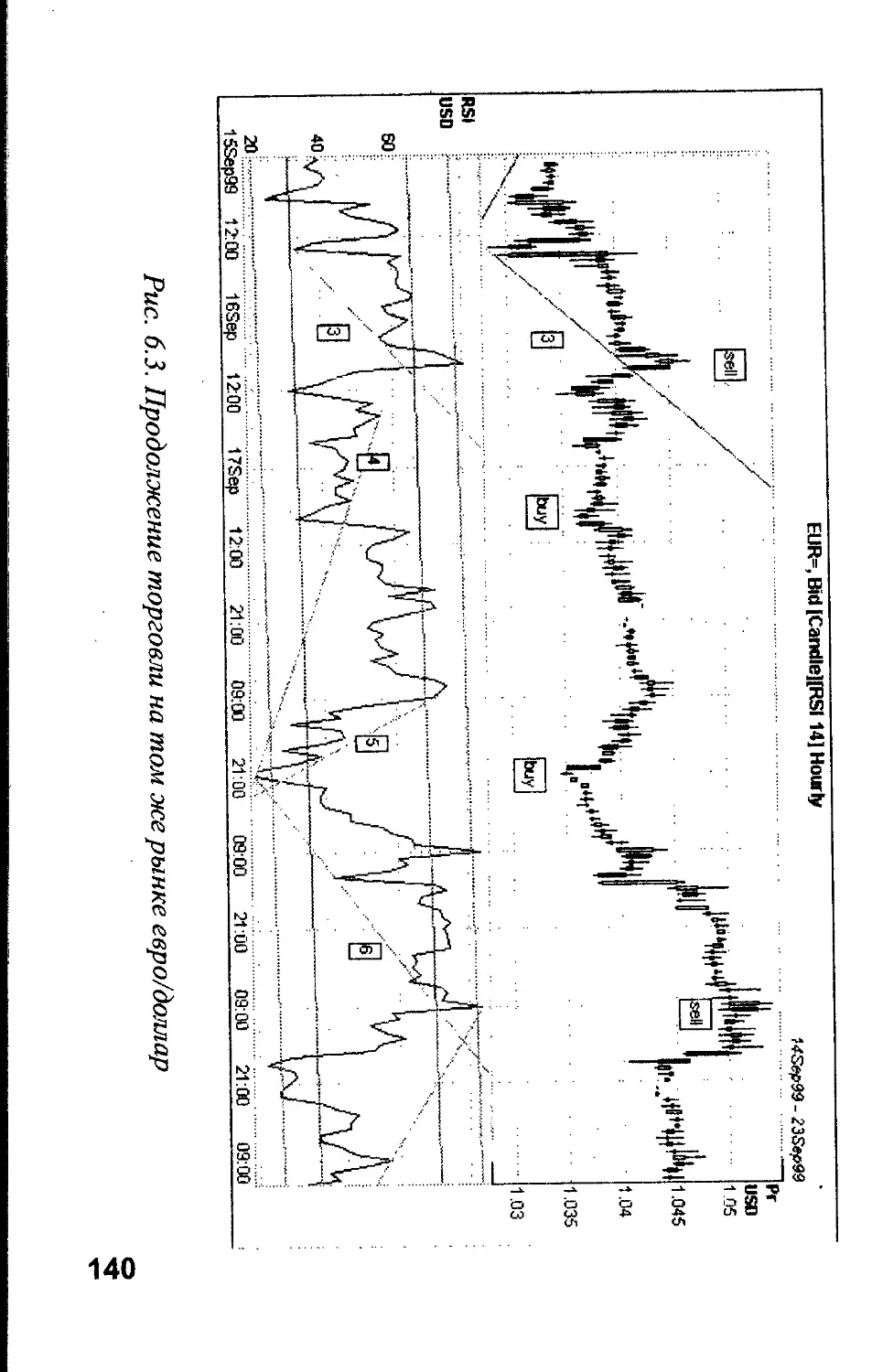

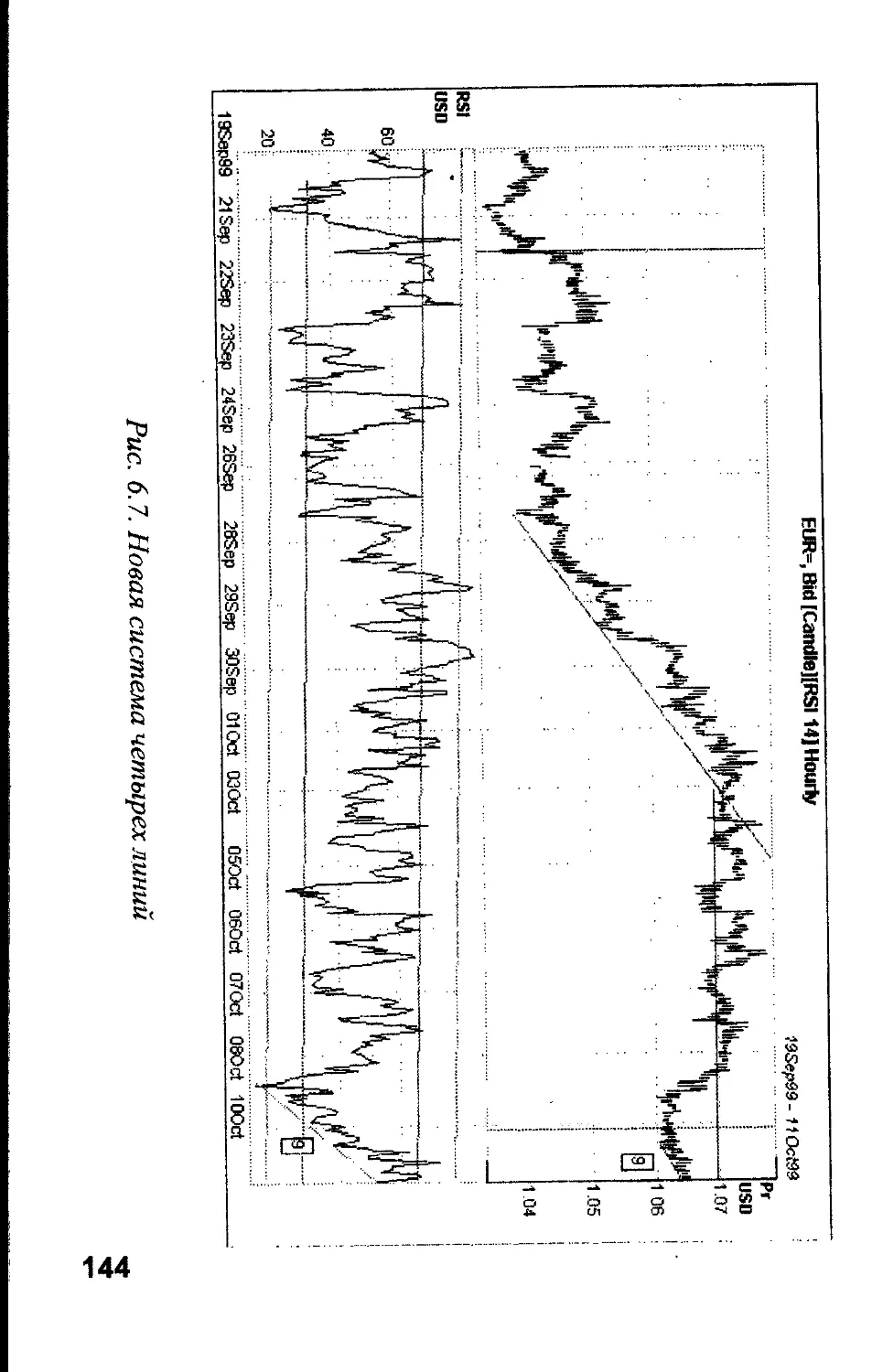

6. Система четырех линий: пример простого плана

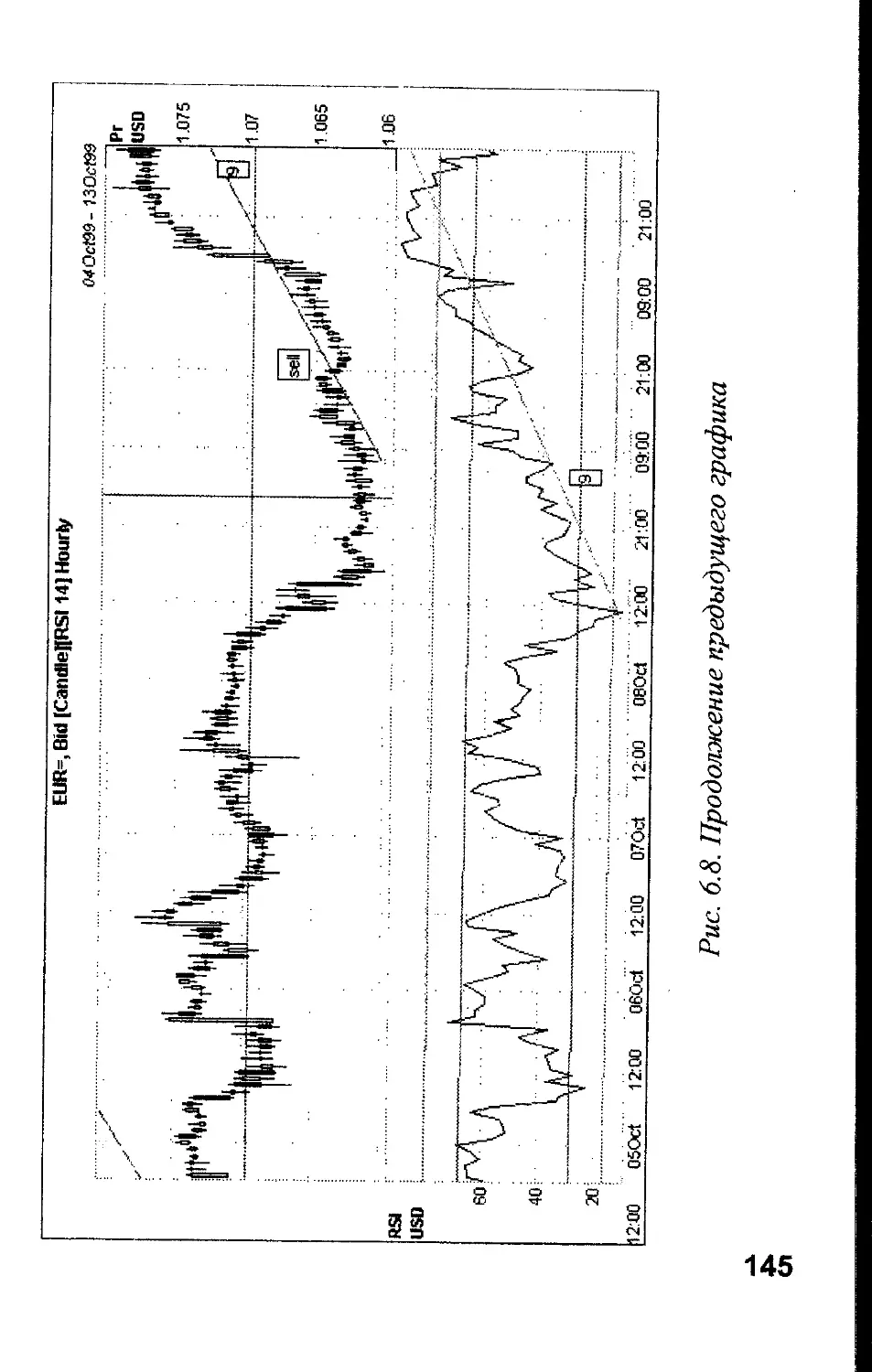

торговли........................................126

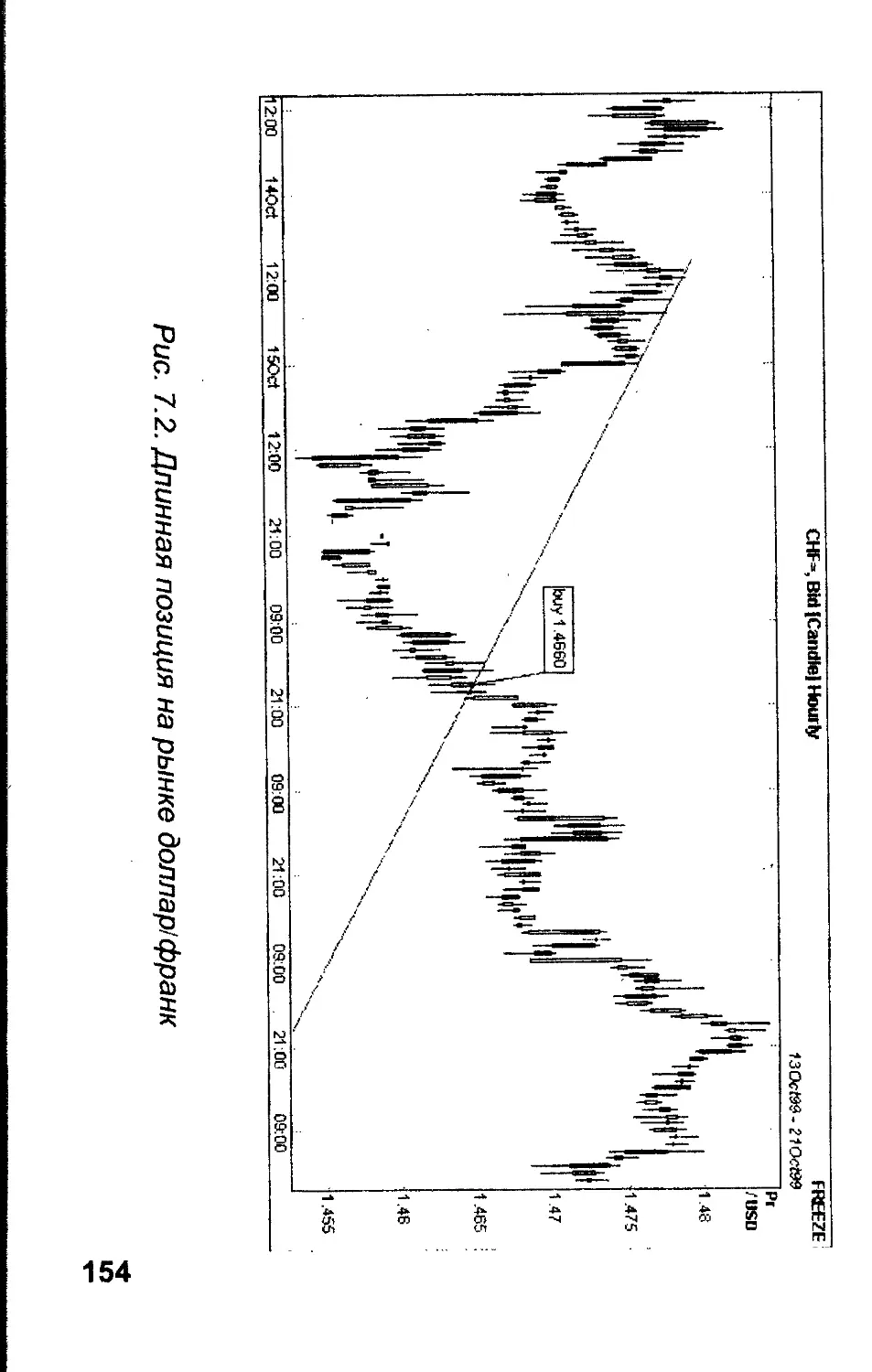

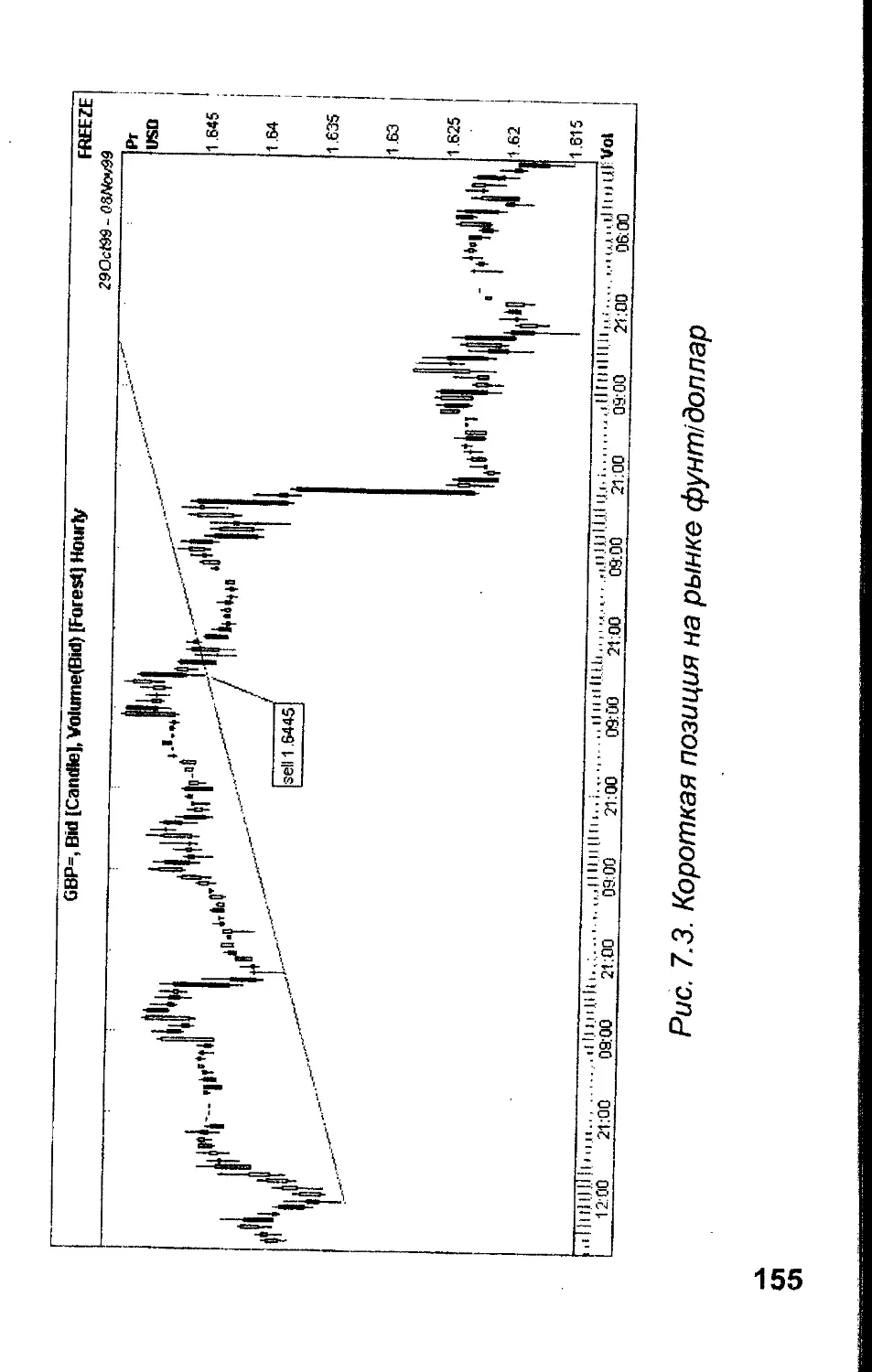

7. Финансовая технология торговли на рынке FOREX .. 148

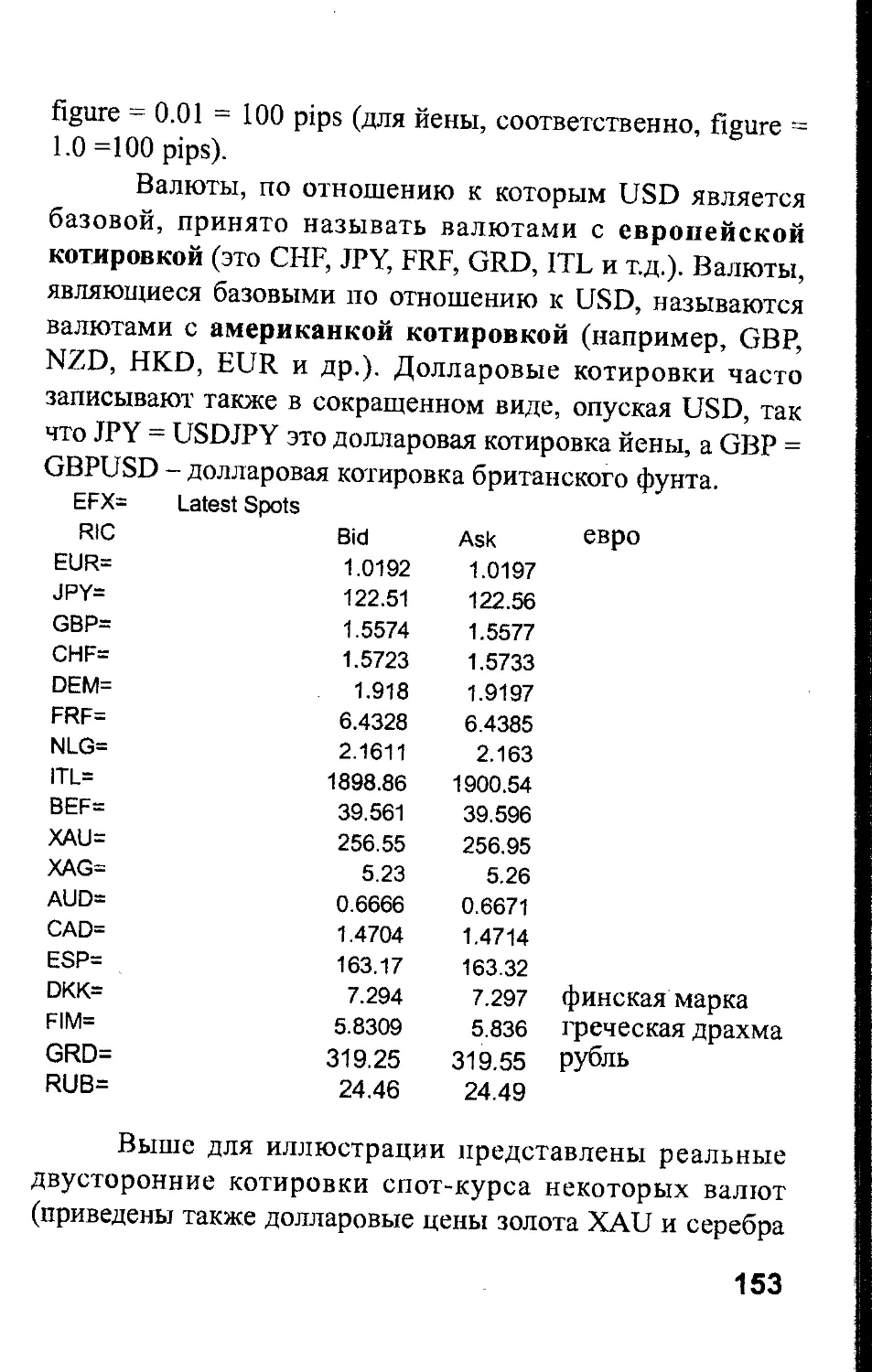

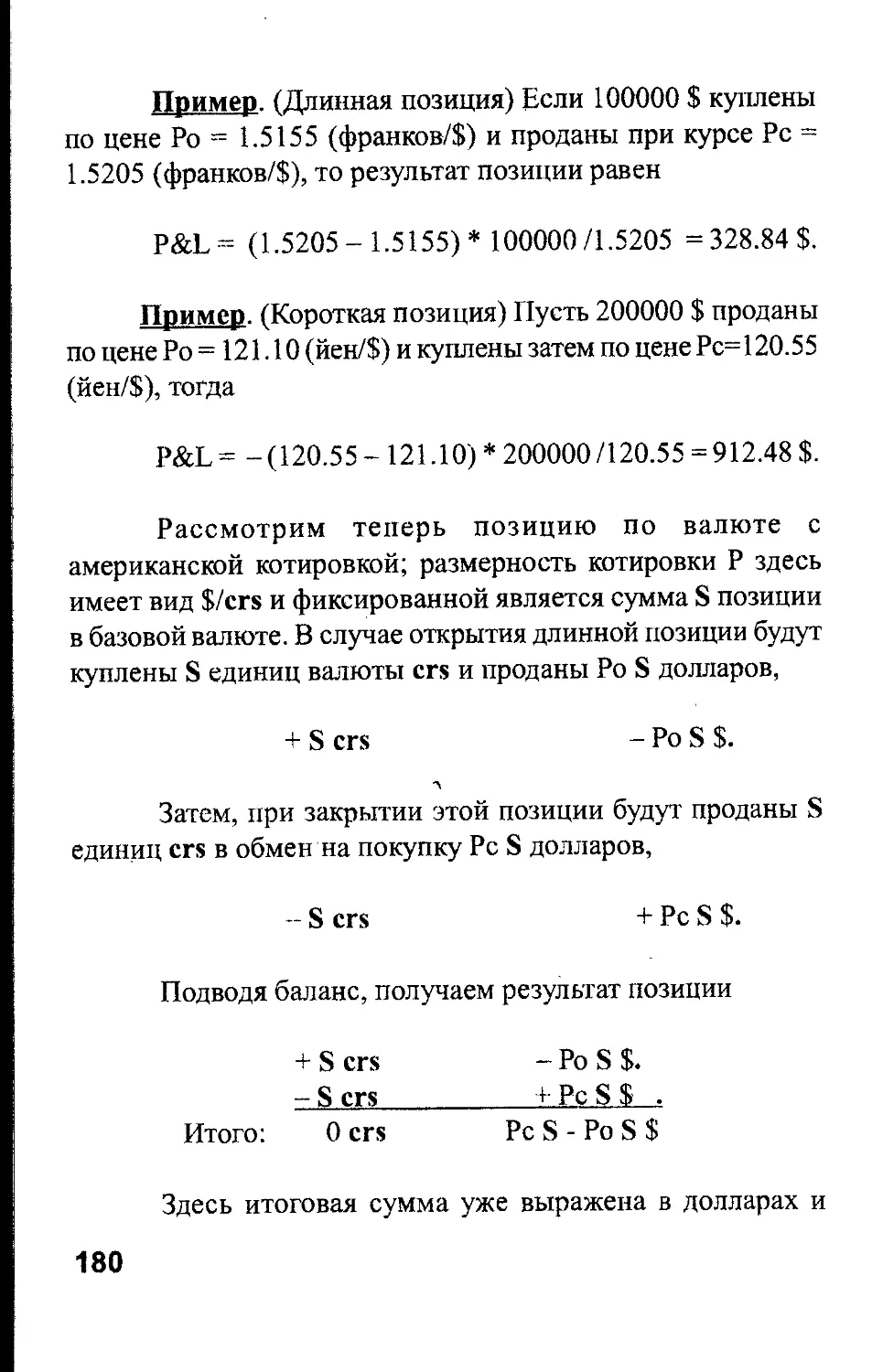

7.1. Валютная позиция и spot-курс.............148

7.2. Кросс - курсы валют......................156

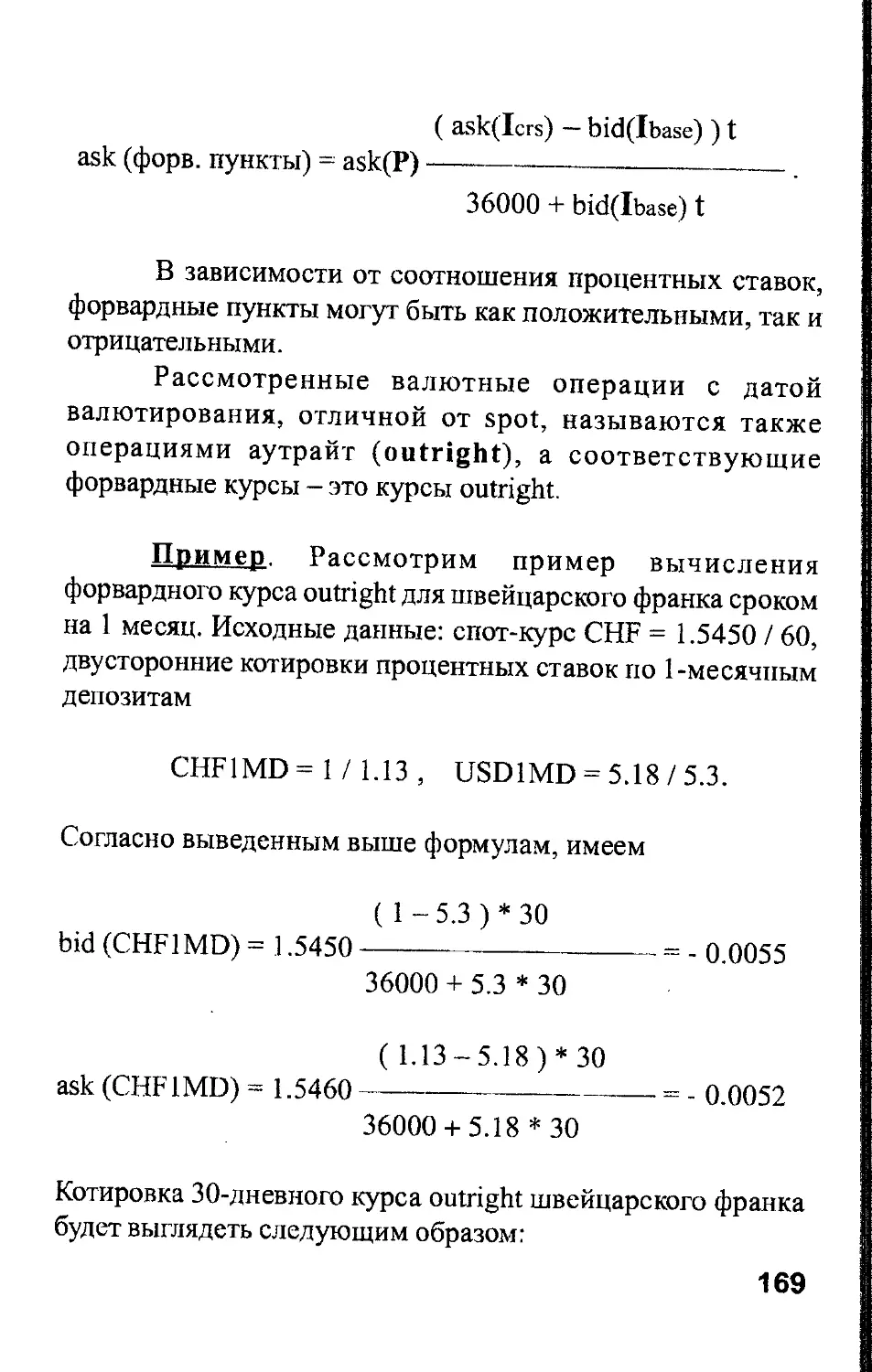

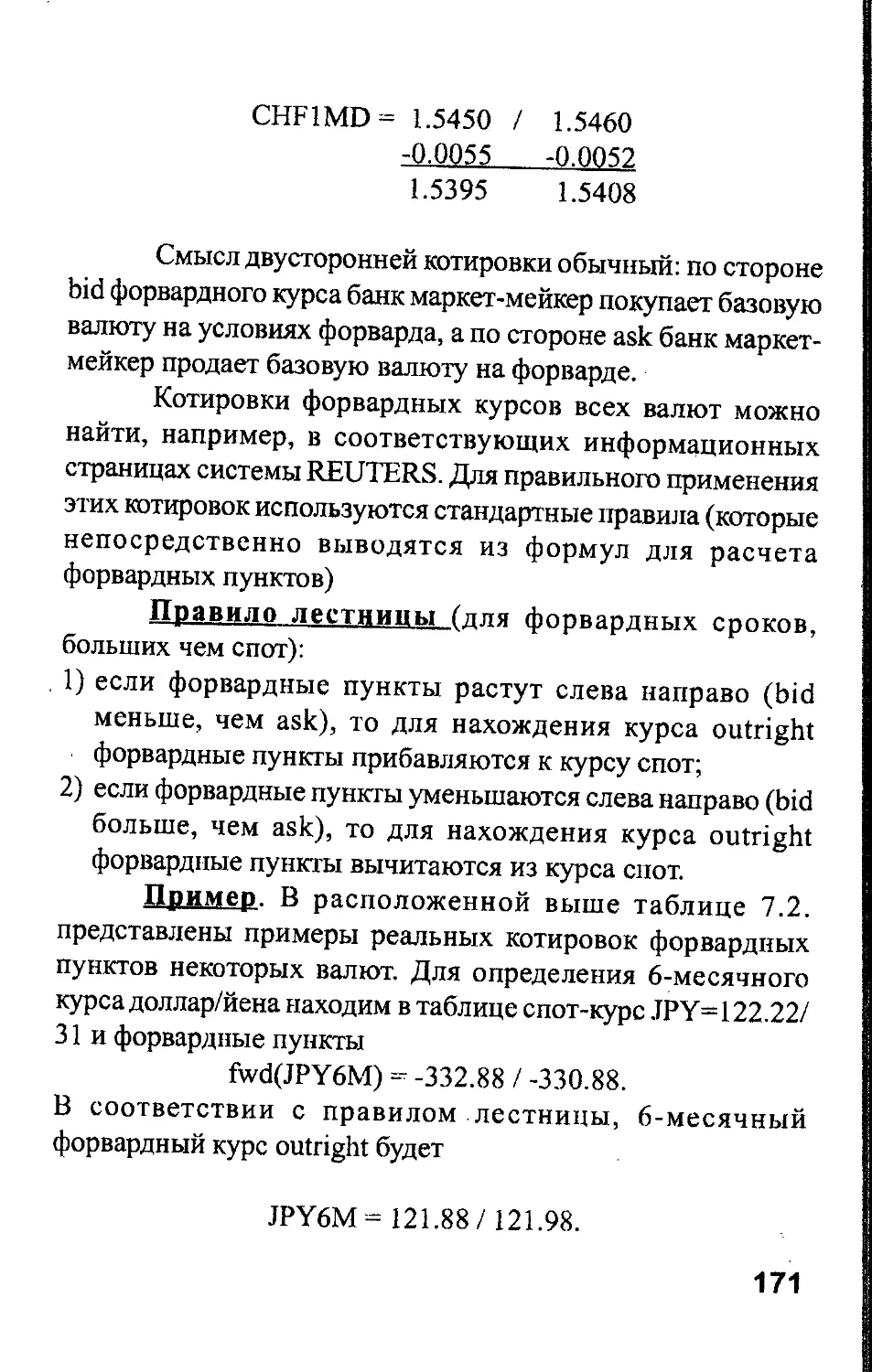

7.3. Процентные ставки и форвардные курсы........161

7.4. Расчет форвардных пунктов................166

7.5. Валютные свопы...........................172

8. Вычисления финансового результата валютной

операции........................................177

9. Доступ к экономической информации с помощью

рейтеровского терминала.........................188

9.1. Основные понятия и терминология, связанные с

использованием рейтеровского терминала........188

9.2. Вывод на экран тиковых графиков..........191

9.3. Вывод на экран котировок................ 192

9.4. Вывод новостей на экран............... 192

9.5. Основные рейтеровские указатели..........194

9.6. Функции по оформлению экрана.............194

9.7. Доступ к истории макроэкономических

индикаторов стран группы G7..................196

9.8. Установка RIC в базе данных Reuter Graphics.197

9.9. Осноные экономические индикаторы (список

3

основных индикаторов, публикуемых в G7DIAR.Y) 198

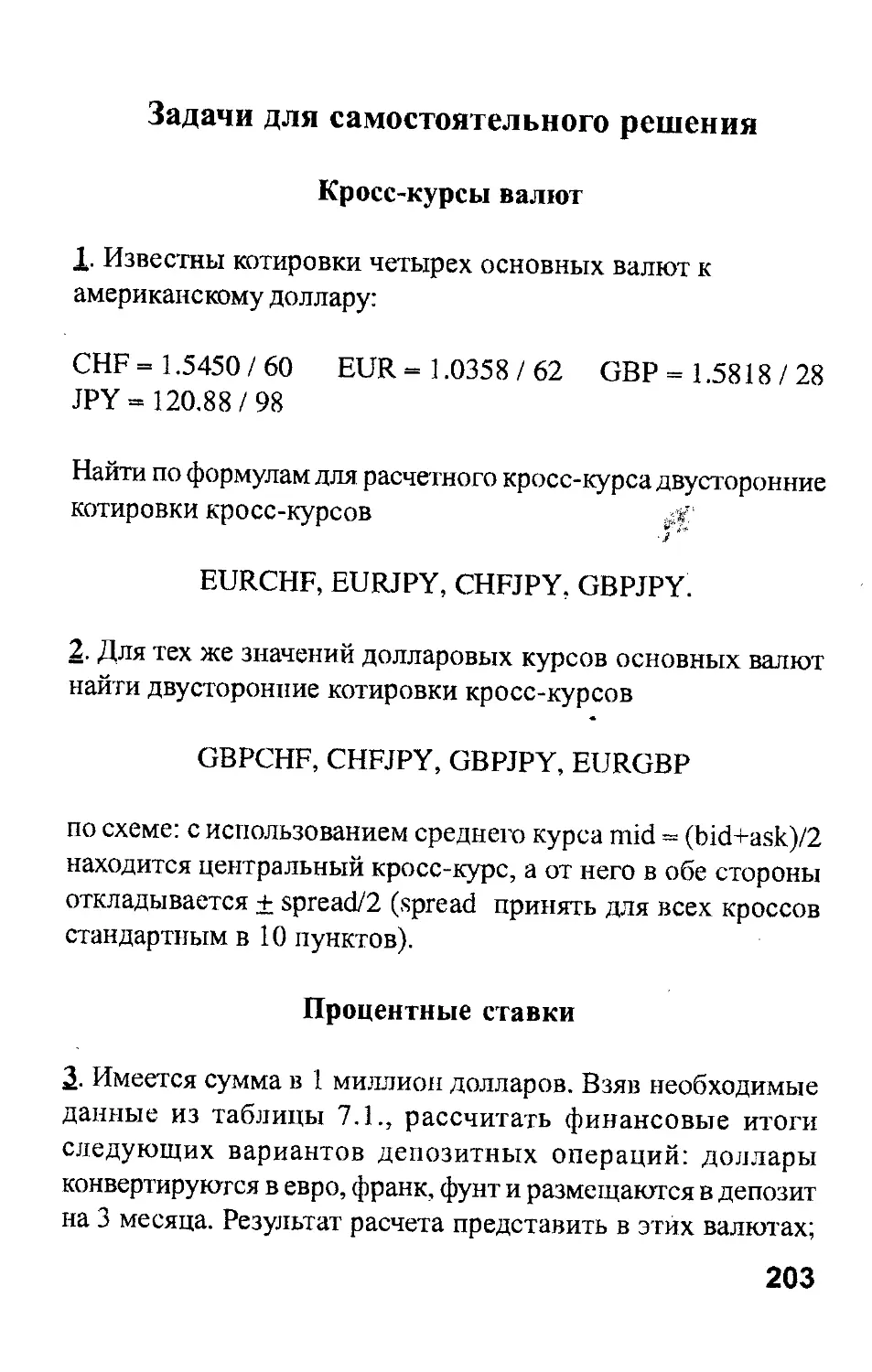

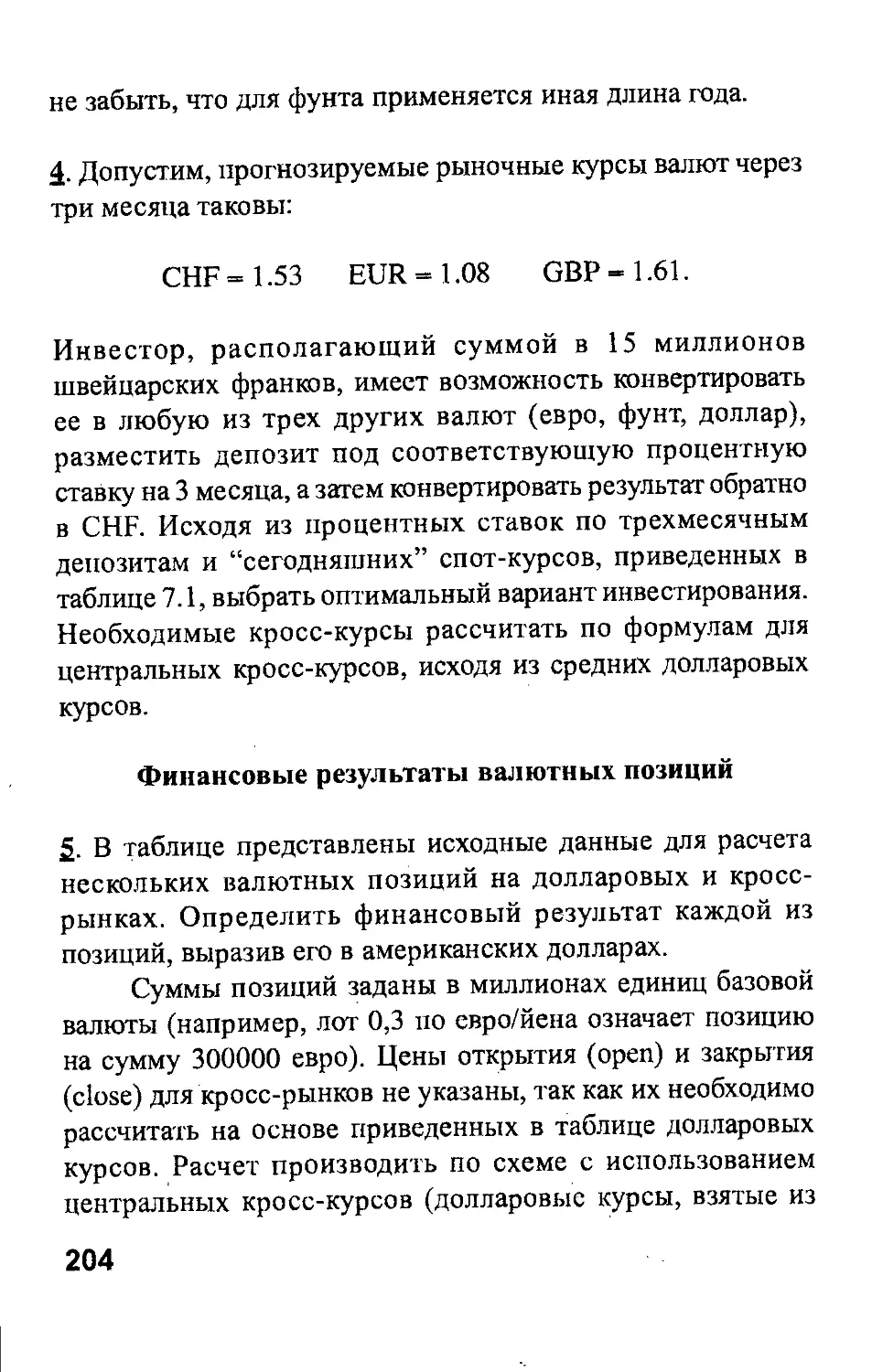

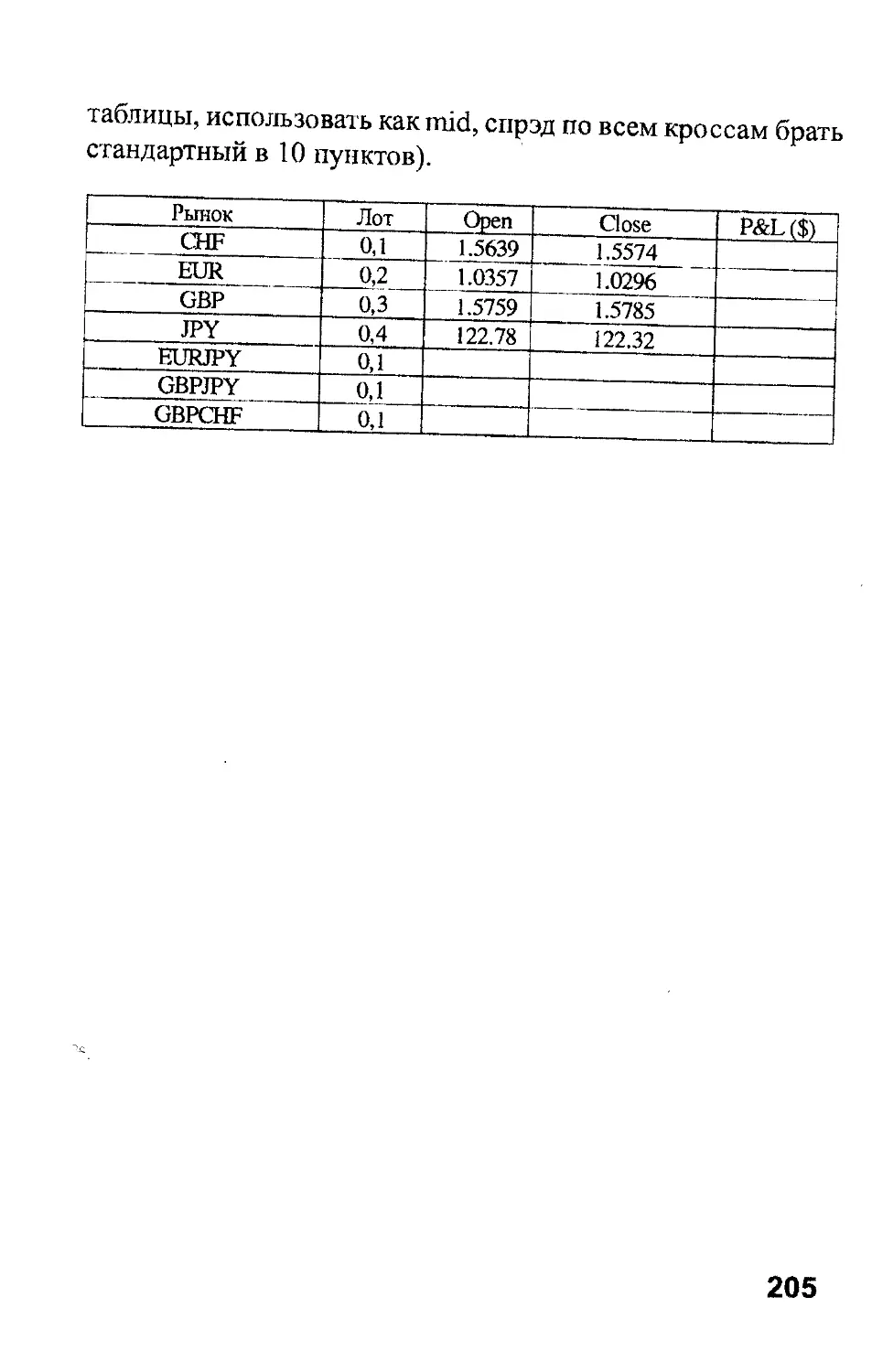

Задачи для самостоятельного решения..............203

Ответы к задачам.................................206

Список литературы................................207

4

Предисловие

Книга является первой частью учебного пособия,

предназначенного для изучения валютных рынков теми, кто

намерен заняться операциями на международном валютном

рынке FOREX.

В ней представлены основные сведения об устройстве

валютного рынка, его участниках, рассказывается о том, как

происходит торговля на этом самом большом мировом рынке.

Даны основные понятия, связанные с выполнением торговых

операций, раскрыты тактические приемы, используемые

валютными трейдерами для повышения доходов и

сокращения риска. Для того чтобы облегчить начинающим

самостоятельное вхождение в рынок, приведен пример

простого, но достаточно эффективного плана торговли,

разработанного автором книги специально для данного

учебного пособия.

Книга содержит все необходимые финансовые

понятия и расчетные формулы, применяемые в торговле на

валютных рынках, а также задачи, самостоятельное решение

которых поможет лучше усвоить этот материал. Приведен

краткий справочник по функциям и применению основной

системы реального времени, обеспечивающей поставку

рыночной информации - рейтеровского терминала.

5

1. Кто и для чего торгует валютой

Для правильного понимания природы того рынка, на

котором Вы собираетесь работать, необходимо знать, что

FOREX - межбанковский рынок. Отличие его от

организованных (биржевых) рынков заключается в том, что

торговля на нем не связана с необходимостью присутствия в

каком-то конкретном месте (торговом зале), не

регламентирована расписанием во времени и не имеет каких-

либо правил или ограничений по установлению цены на

товар. Это действительно свободный рынок, почти

единственное требование к его участникам - выполнять свои

обязательства. Товаром на рынке являются валюты, то есть

продаются на нем и покупаются сами же деньги.

Главная функция международного валютного рынка

- обеспечение операций по обмену валют между банками

разных стран. Необходимость в таких обменах вызвана

высокой активностью различных видов международного

сотрудничества, в которых участники находятся по разные

стороны границ. Банки, обслуживающие таких клиентов,

должны постоянно выполнять поручения по обмену больших

сумм в одних валютах на другие валюты для оплаты

международных контрактов, выполнения

межгосударственных расчетов, переводов капиталов из одних

стран в другие, обслуживания туристических поездок и т.д.

Общая тенденция современного мира к интеграции и

расширению международной коммерческой деятельности

привела к значительному росту объемов валютообменных

операций.

Очень существенной тенденцией в мировой

экономике последних десятилетий является бурный рост

международных рынков капиталов. Как частные лица, так и

6

государственные органы активно пользуются

возможностями, которые предоставляют финансовые рынки

для привлечения заемных средств, выгодного вложения денег;

для быстрого извлечения прибыли, маневра финансовыми

ресурсами с целью получения не только экономических, но

и политических выгод. Инвесторы из одних стран владеют

или участвуют в капитале фирм, находящихся в других

странах. Правительства выпускают большие количества

долговых ценных бумаг (облигаций) для финансирования

различных государственных расходов и эти ценные бумаги

приобретают не только граждане этих же стран, но также

иностранные инвесторы. Государственные облигации

являются наиболее надежными источниками дохода,

поэтому большие суммы денег обмениваются из одних валют

в другие для покупки иностранных облигаций.

Акции различных предприятий являются также очень

привлекательными формами вложения денег, ибо они имеют

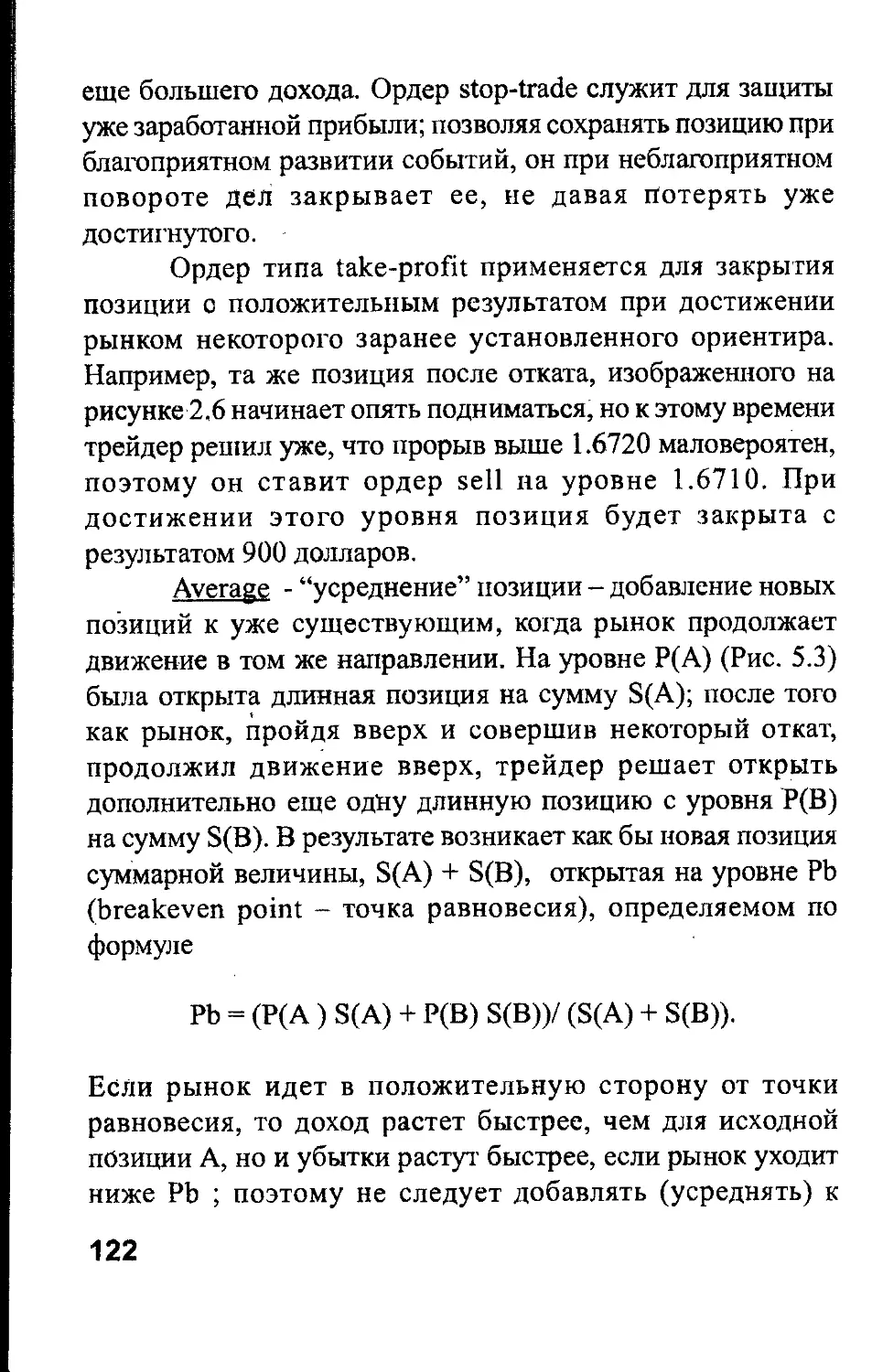

замечательное свойство расти в цене. Например, акции

ведущих американских корпораций за последние 3-4 года

очень сильно поднялись в цене, а японские акции

неожиданным рывком выросли за первое полугодие 1999 года

на 40%. Подобные движения цен дают неплохой способ

получения больших прибылей, поэтому инвесторы из разных

стран покупают иностранные акции на огромные суммы.

Растущая активность в указанных видах деятельности

привела к тому, что спрос на многие валюты всегда

существует, велик по объему и потому для выполнения

валютообменных операций необходима развитая система,

позволяющая покупателям и продавцам валюты находить

друг друга в любой точке земного шара. Такой системой

торговли и является международный валютный рынок

FOREX (FOReign Exchange) - самый большой по объему

7

оборачивающихся денег рынок мира, охватывающий все

основные экономически развитые страны, валюты которых

с середины 70-х годов находятся в режиме свободного

плавания. Это означает, что цену каждой валюты по

отношению к другим валютам определяют спрос на эту

валюту среди участников рынка и предложение этой валюты,

то есть количество валюты, предлагаемое на рынке к продаже.

Для участия в операциях на валютном рынке банки

устанавливают у себя телекоммуникационные системы,

которые позволяют получать информацию о курсах валют и

об экономических новостях из всех стран мира, а также дают

возможность оперативно связываться с бругими банками для

непосредственного совершения сделок купли-продажи

валюты. В конце книги приведено краткое описание

возможностей информационной системы агентства

REUTERS. Подобные системы доставляют пользователям по

спутниковым каналам связи самую свежую рыночную

информацию в течение нескольких секунд, поэтому тысячи

участников рынка в разных концах планеты видят на экранах

мониторов одни и те же графики валютных курсов,

показатели состояния экономик торгующих стран,

комментарии о происшедших событиях, то есть все то, что

влияет на спрос и предложение по валютам.

Число участников валютных рынков очень велико,

даже если считать участниками только те банки и брокерские

конторы, которые непосредственно выходят на рынок с

предложениями своих курсов валют и запрашивают

котировки у других для совершения сделок. Но на самом деле

число активных участников намного больше, поскольку эти

банки и брокерские конторы обслуживают большое

количество клиентов. Распоряжения по обмену валют дают

банкам различные фирмы, осуществляющие экспортно-

8

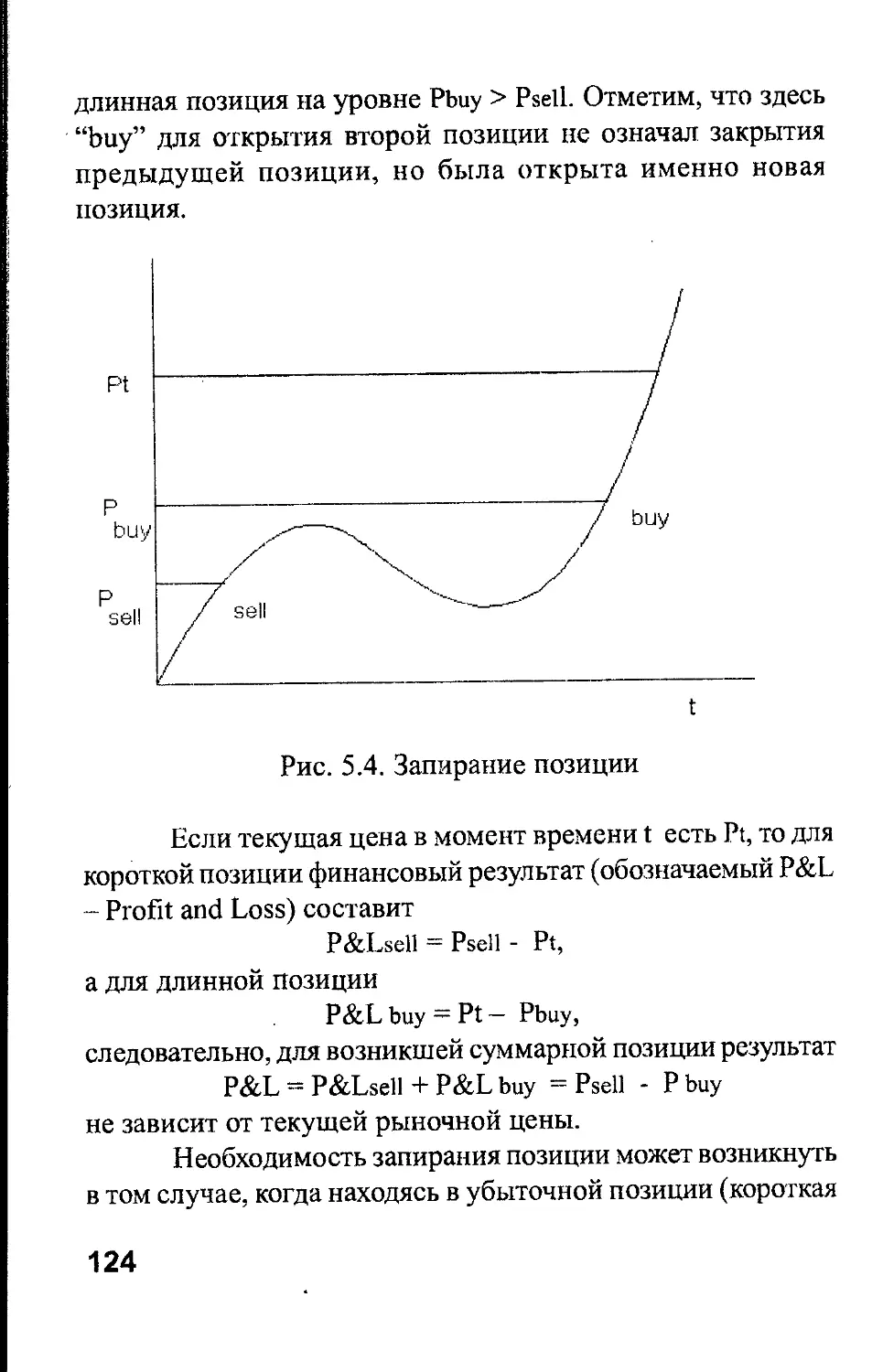

HJR=, BM [Candle! Voftime(Bid) [Forest] Hourly

FREEZE

17Sep99- 2SSep99

Pr

USD

1.052

1.05

1.043

1.046

1.044

1.042

1.04

1.038

1.036

i

....1J.ll,!I.l.l,lu i..........I. Ulllllll. .... ,...l.llllll.l.ll.(t...;............„o.llJ.II.I.ILh,,.J.,...,.,.1.1.Ш.11Ш)л....;..л„______i.l.llHI.II.II.,i......„«Vol

21:00 09:00 21:00 09:00 21:00 09:00 21:00 09:00 21:00 0&00 21:00 ' 06:00 1 8:00

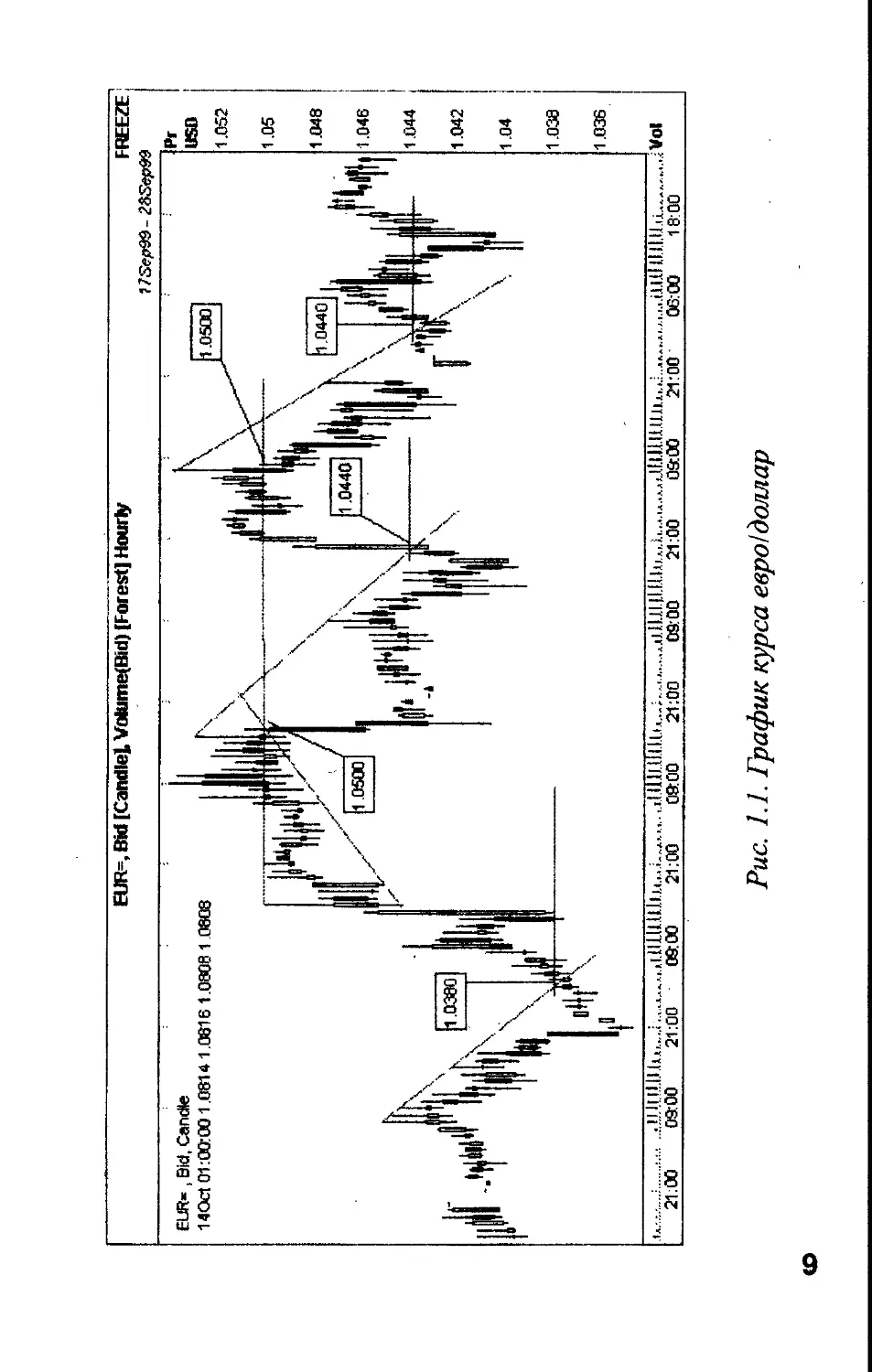

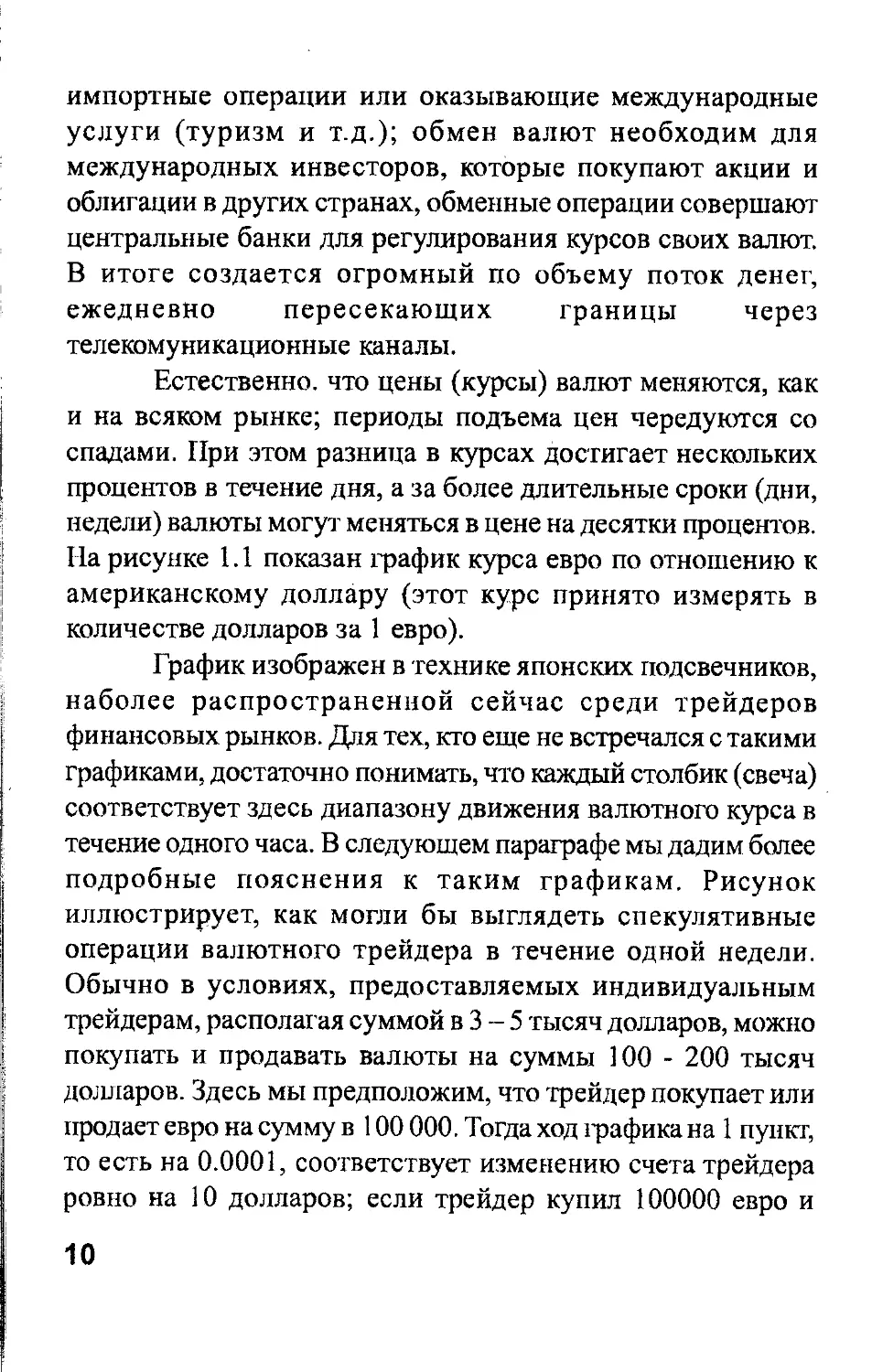

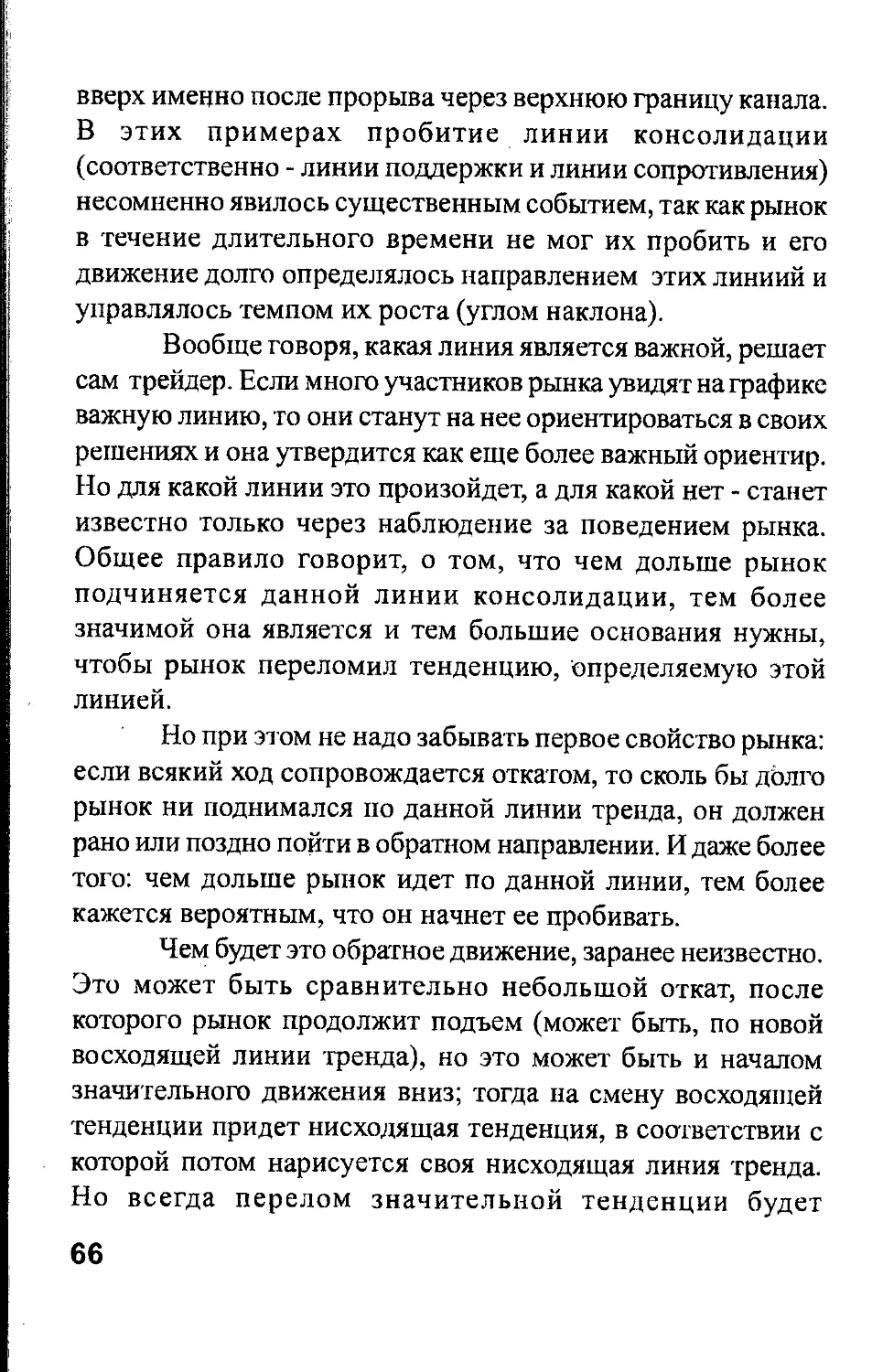

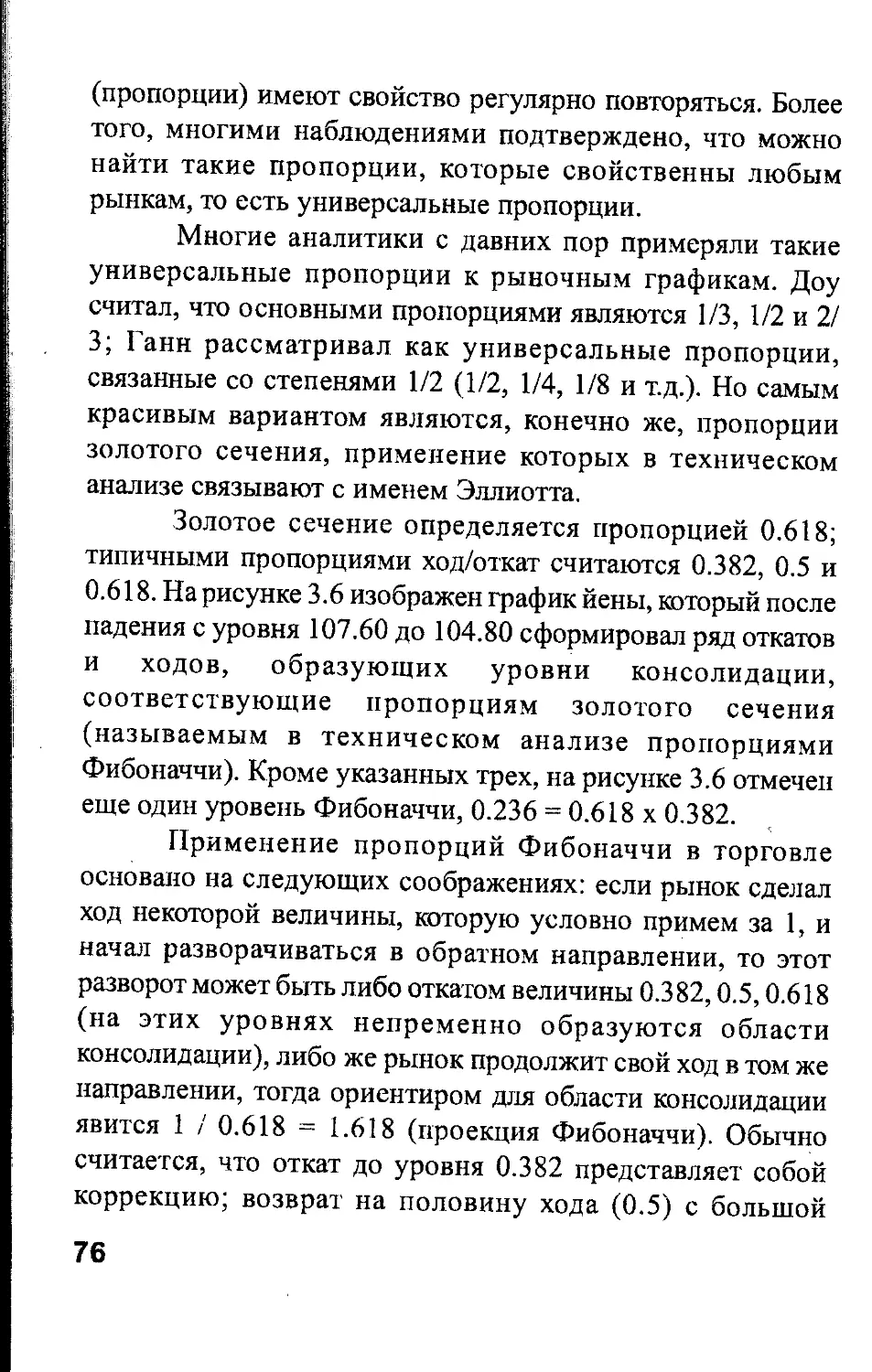

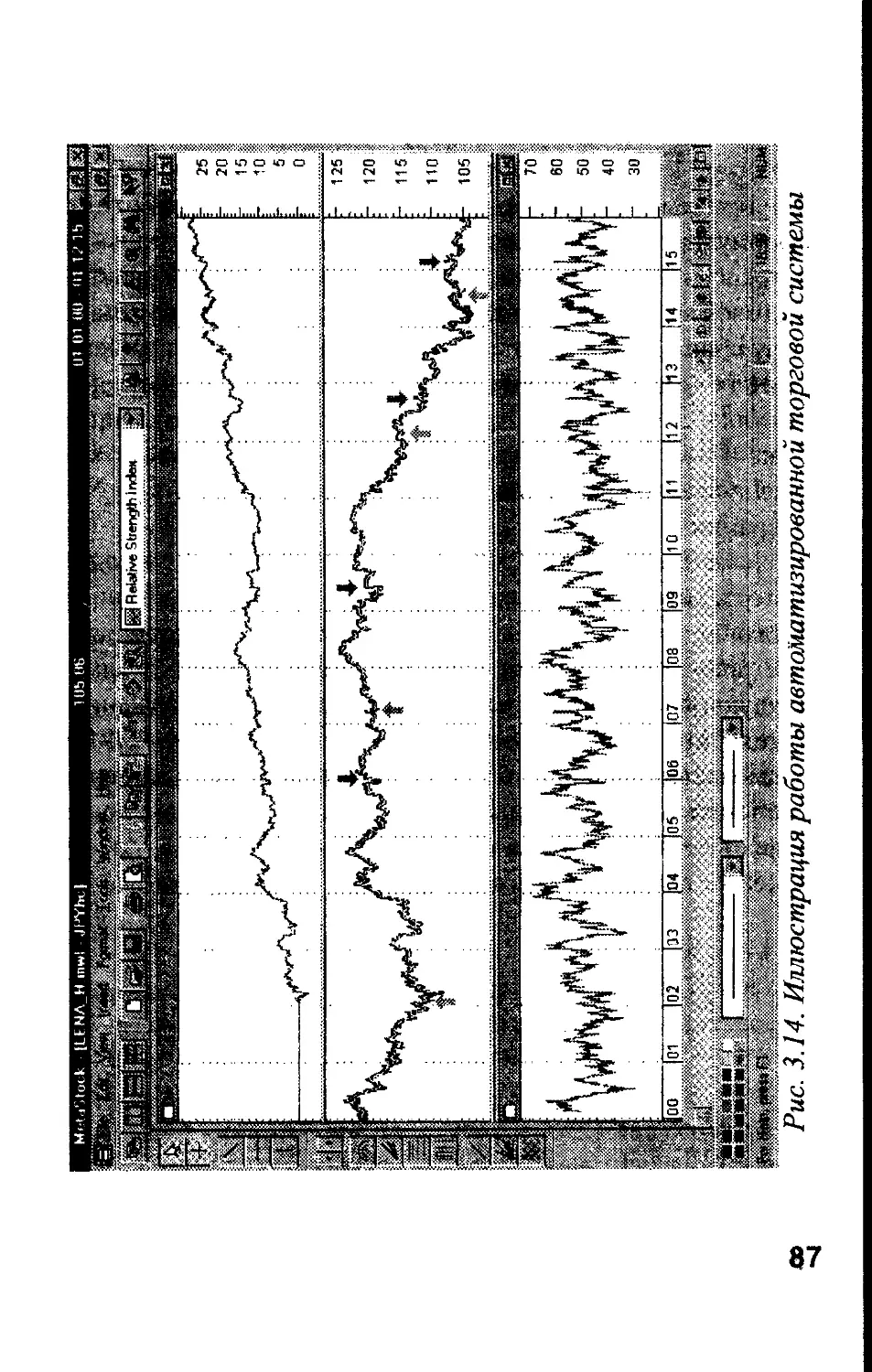

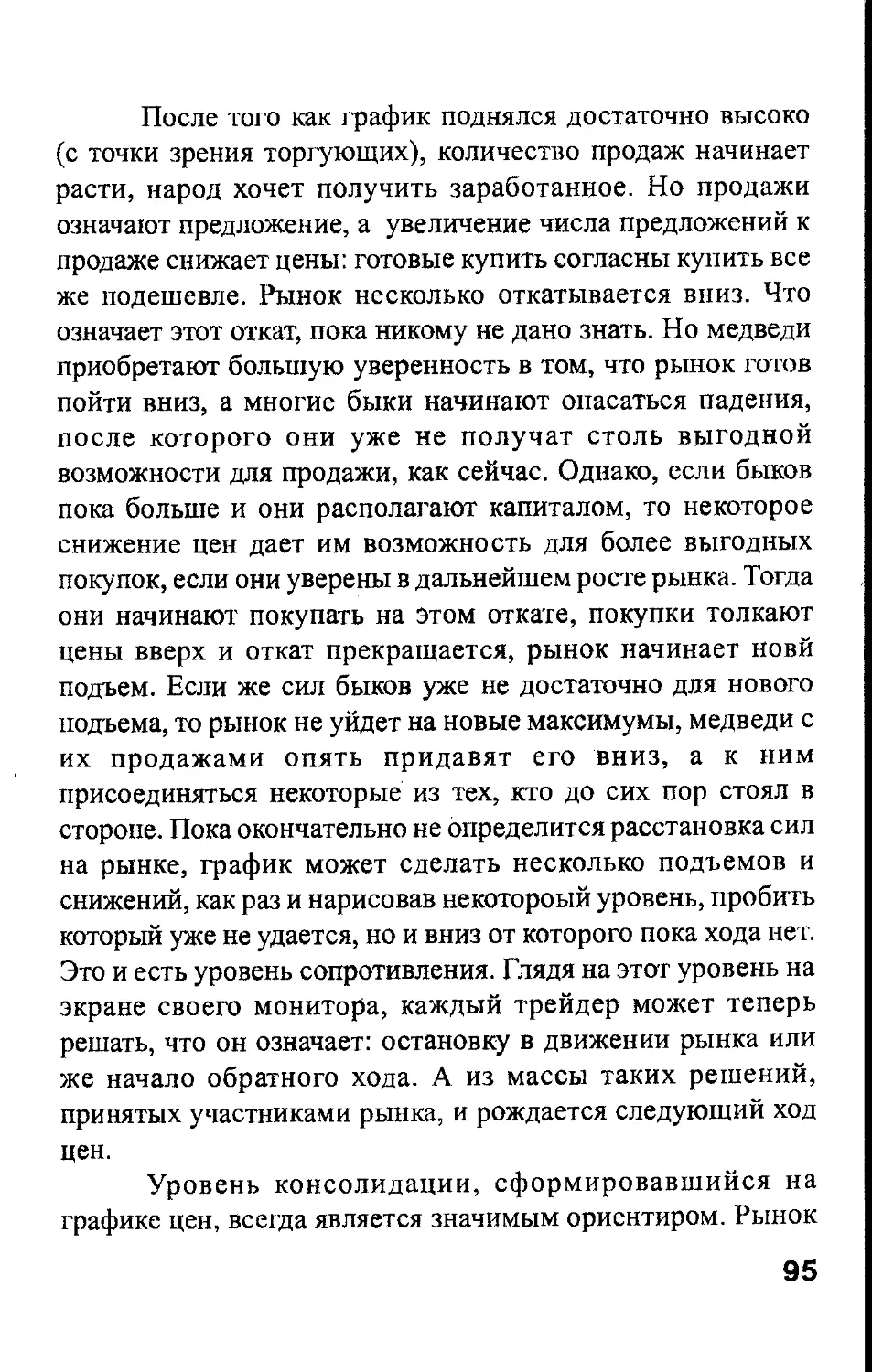

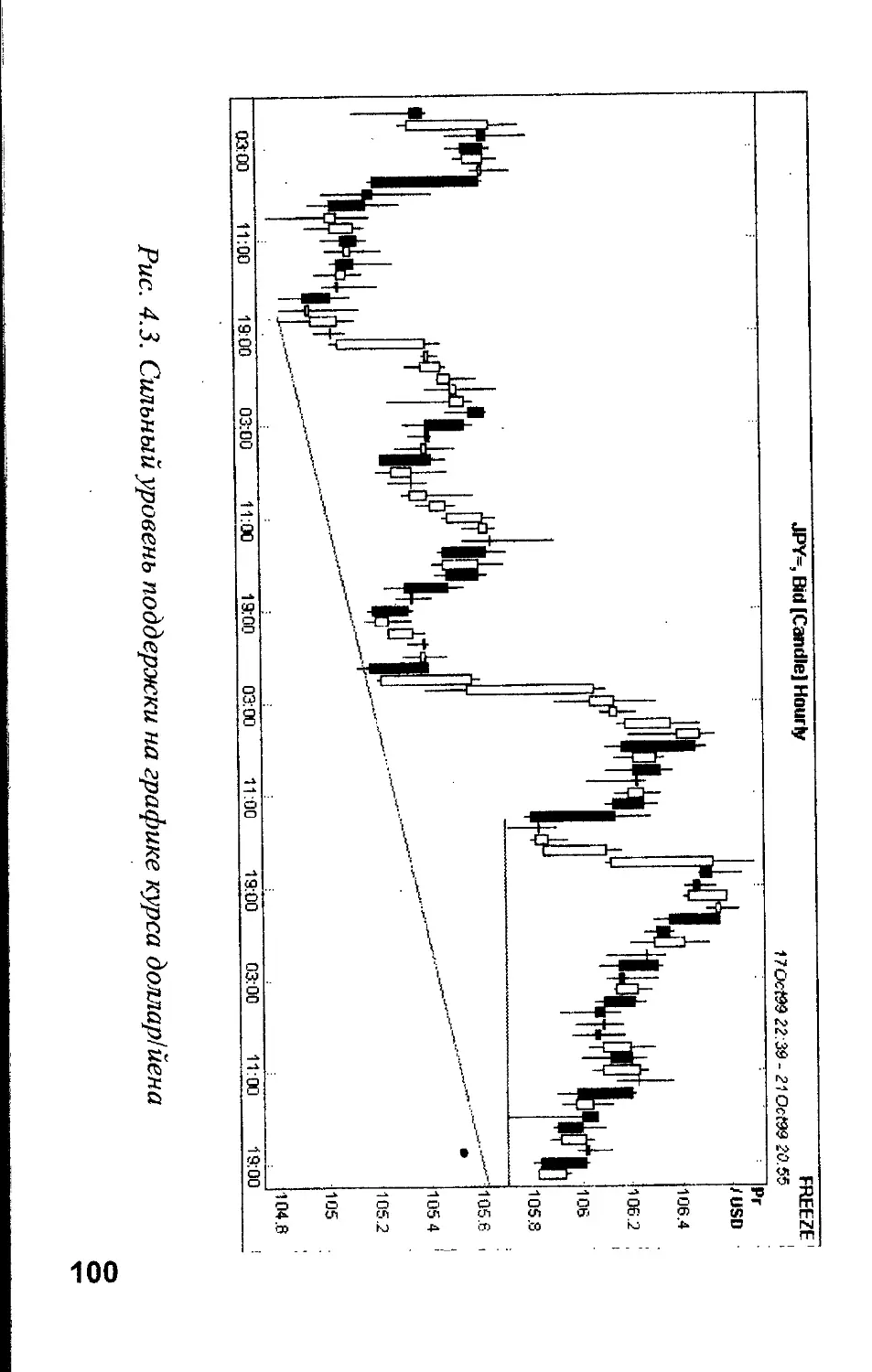

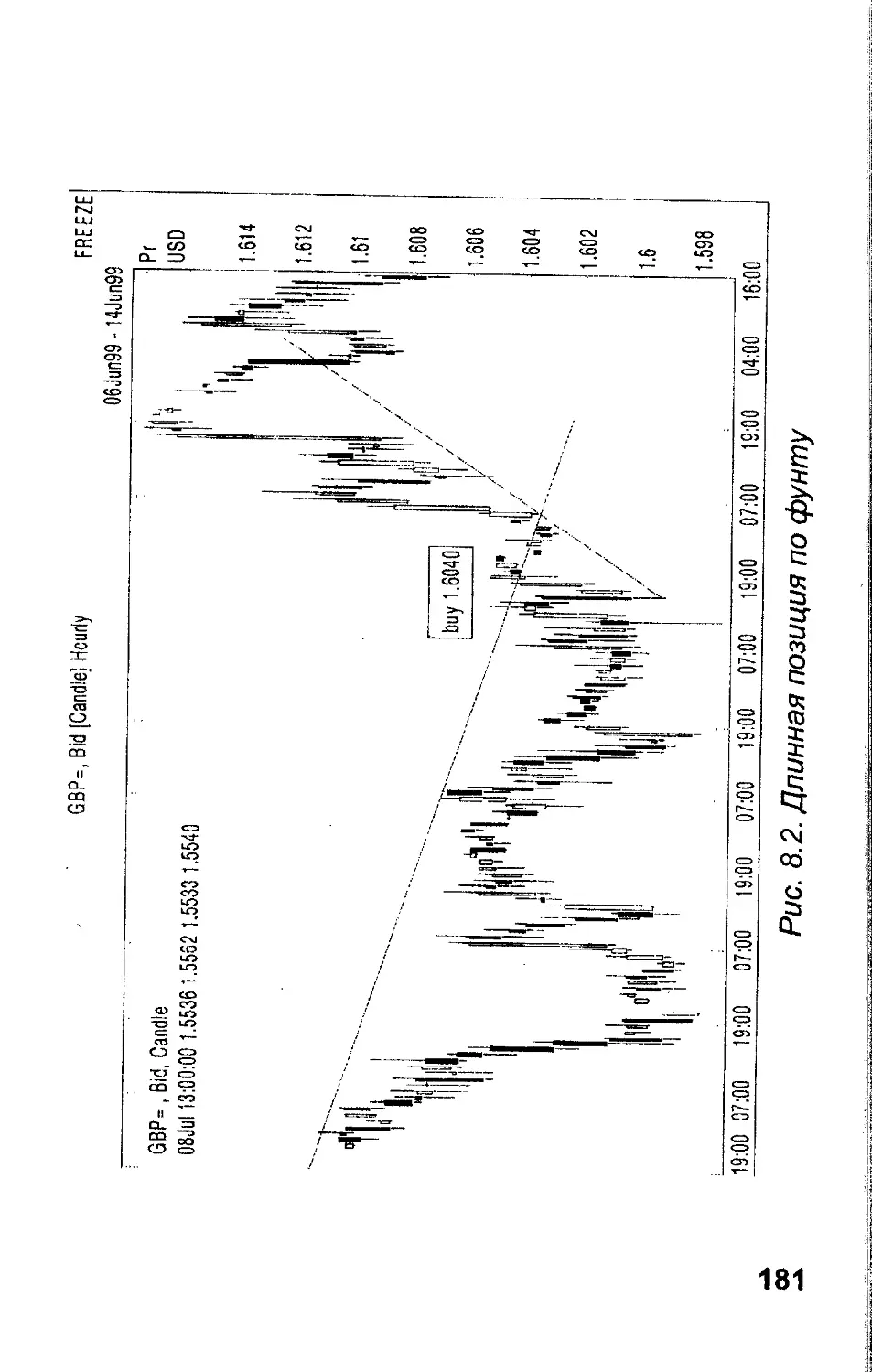

Puc. 1.1. График курса евро!доллар

<O

импортные операции или оказывающие международные

услуги (туризм и т.д.); обмен валют необходим для

международных инвесторов, которые покупают акции и

облигации в других странах, обменные операции совершают

центральные банки для регулирования курсов своих валют.

В итоге создается огромный по объему поток денег,

ежедневно пересекающих границы через

телекомуникационные каналы.

Естественно, что цены (курсы) валют меняются, как

и на всяком рынке; периоды подъема цен чередуются со

спадами. При этом разница в курсах достигает нескольких

процентов в течение дня, а за более длительные сроки (дни,

недели) валюты могут меняться в цене на десятки процентов.

На рисунке 1.1 показан график курса евро по отношению к

американскому доллару (этот курс принято измерять в

количестве долларов за 1 евро).

График изображен в технике японских подсвечников,

наболее распространенной сейчас среди трейдеров

финансовых рынков. Для тех, кто еще не встречался с такими

графиками, достаточно понимать, что каждый столбик (свеча)

соответствует здесь диапазону движения валютного курса в

течение одного часа. В следующем параграфе мы дадим более

подробные пояснения к таким графикам. Рисунок

иллюстрирует, как могли бы выглядеть спекулятивные

операции валютного трейдера в течение одной недели.

Обычно в условиях, предоставляемых индивидуальным

трейдерам, располагая суммой в 3 - 5 тысяч долларов, можно

покупать и продавать валюты на суммы 100 - 200 тысяч

долларов. Здесь мы предположим, что трейдер покупает или

продает евро на сумму в 100 000. Тогда ход графика на 1 пункг,

то есть на 0.0001, соответствует изменению счета трейдера

ровно на 10 долларов; если трейдер купил 100000 евро и

10

график идет вверх, то за каждый пункт его счет

увеличивается на 10 долларов, если же после этого график

идет вниз, то каждый пункт соответствует убытку в 10

долларов.

Наклонные линии на рисунке изображают ориентиры,

учитывая которые трейдер совершал свои операции. Первая

сделка заключалась в покупке 100000 евро по курсу 1.0380

долларов за евро; поднявшись на уровень 1.0500, рынок

остановил свой ход наверх и здесь трейдер продал купленную

валюту, получив доход в 1200 долларов. Затем, когда рынок

После некоторого периода неустойчивости пошел вниз,

трейдер продал 100000 евро за доллары по курсу 1.0500

(долларов за евро), а когда рынок круто развернулся наверх,

он купил вдвое большую сумму евро по цене 1.0440. После

подъема рынка на тот же уровень 1.0500, он продал 200000

евро и потом купил 100000 по 1.0440. В итоге, если

просуммировать все операции, то количества покупок и

продаж евро уравновесили друг друга, то есть баланс по евро

составил 0, как и требуется, а по результатам этих операций

трейдер получил в итоге 1200 + 600 + 600 +600 = 3000

долларов.

Это пример сравнительно небольших изменений

курса валюты, на которых трейдер, имеющий 5000 долларов,

мог бы заработать 3000 долларов в течение недели.

Разумеется, в жизни все не так просто получается, как в

иллюстративном примере; чтобы так уверенно совершать

операции, немало учиться надо, но подобные валютные ходы

рынок Вам гарантирует каждый день.

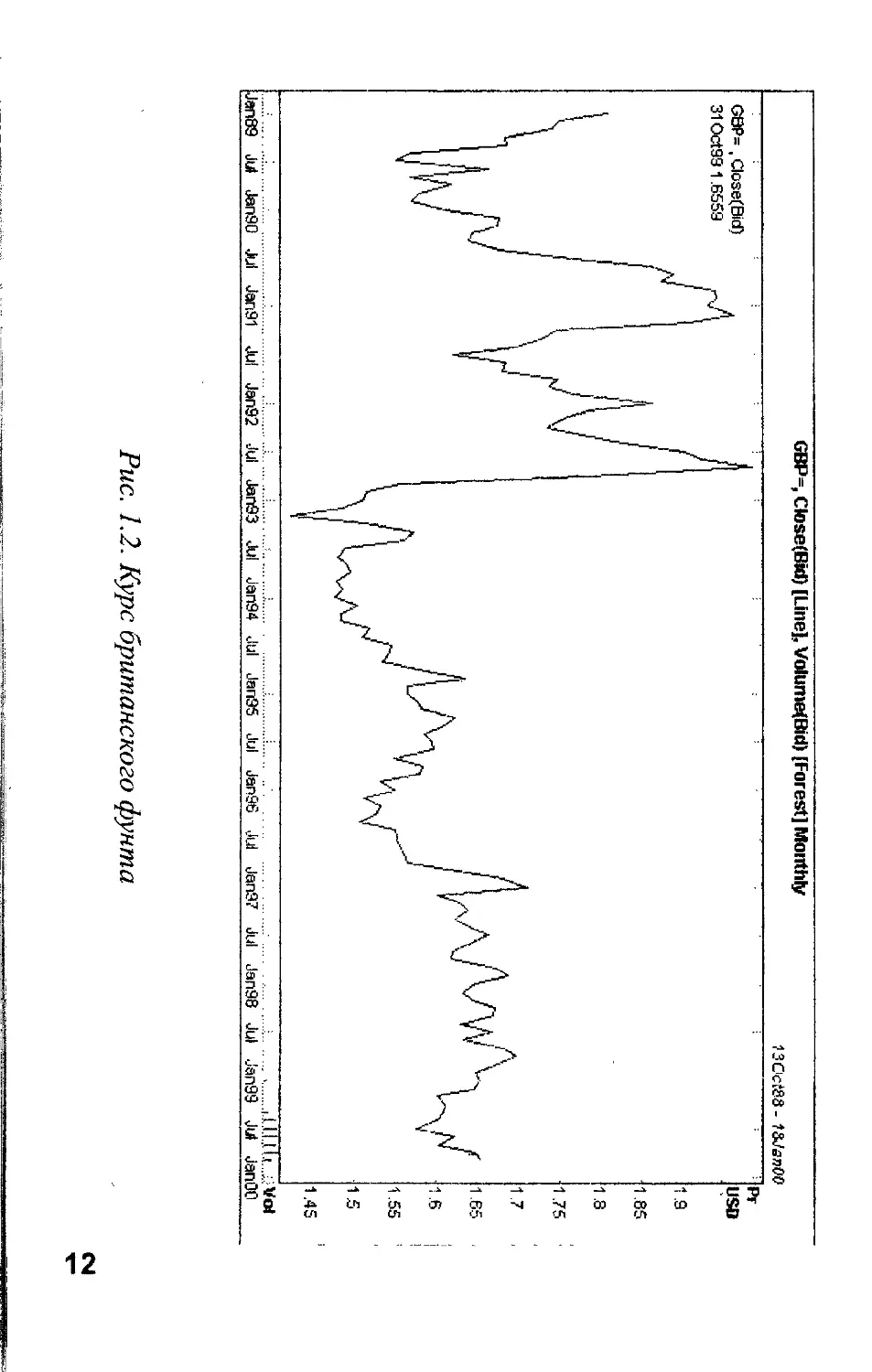

А вот пример (исторический пример!) большого, и

даже катастрофического изменения валютного курса (Рис.

1.2). Падение британского фунта, показанное на этом

графике, произошло в 1992 году и привело ко многим

11

Рис. 1.2. Курс британского фунта

CM

последствиям, которые дают о себе знать на валютных

рынках и до сих пор. Желающие более подробно

ознакомиться с этими событиями могут обратиться к книгам

Дж. Сороса или о нем, или же к нашему учебнику по

фундаментальному анализу валютных рынков (см. список

литературы в конце книги).

График наглядно показывает, сколь велики и быстры

могут быть изменения валютных курсов и призывает

следовать примеру Дж.Сороса, заработавшего на этом

падении фунта 950 миллионов долларов. Правда, для этого

он располагал суммой примерно в 10 миллиардов долларов.

Ну, да каждому свое....

На сегодняшний день по сумме оборачивающихся

средств с рынком FOREX не может сравниться ни один

другой рынок мира. Еще несколько лет назад один учебник

приводил сравнение: за год на валютном рынке оборачивается

в 10 раз больше денег, чем стоит экономика всех государств

планеты (цену экономики принято измерять в деньгах через

показатель ее валового национального продукта). В 1998 году

дневной оборот FOREX’a достиг 1 триллиона 800

миллиардов долларов. Основная часть этих денег

используется на рынке именно в спекулятивных операциях.

Поскольку курсы меняются достаточно быстро и сильно, а

время, необходимое для совершения операции, измеряется

секундами, то благодаря оперативной связи пс электронным

каналам, можно много раз в день успеть купить и продать

различные валюты, заработав на этом немалую прибыль. По

имеющимся оценкам, около 80% всего оборота FOREX

составляют именно такие спекулятивные операции.

Однако роль рынка FOREX вовсе не сводится только

к валютным спекуляциям. Знать природу валютного рынка,

понимать причины изменения валютных курсов, уметь в

13

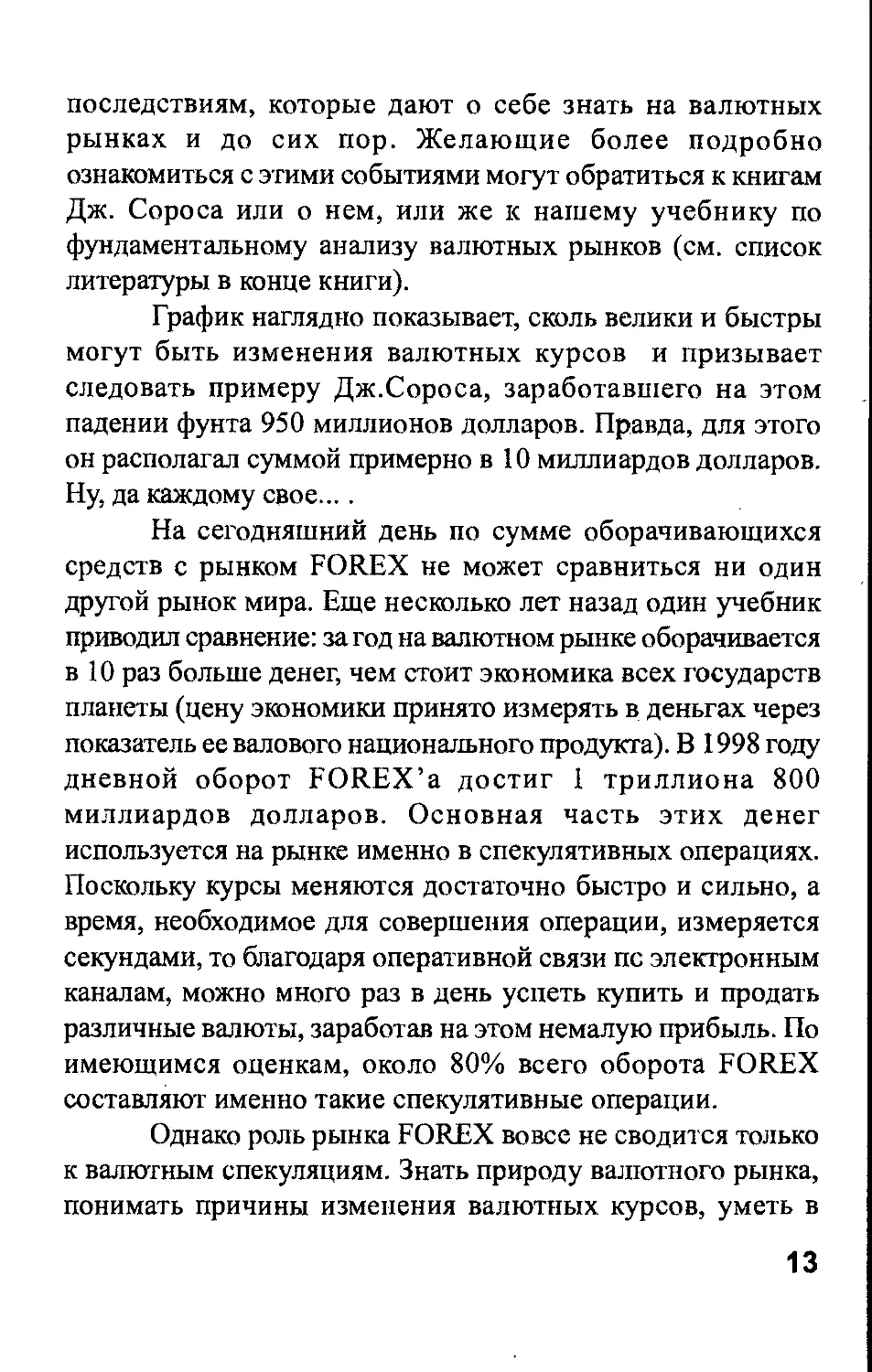

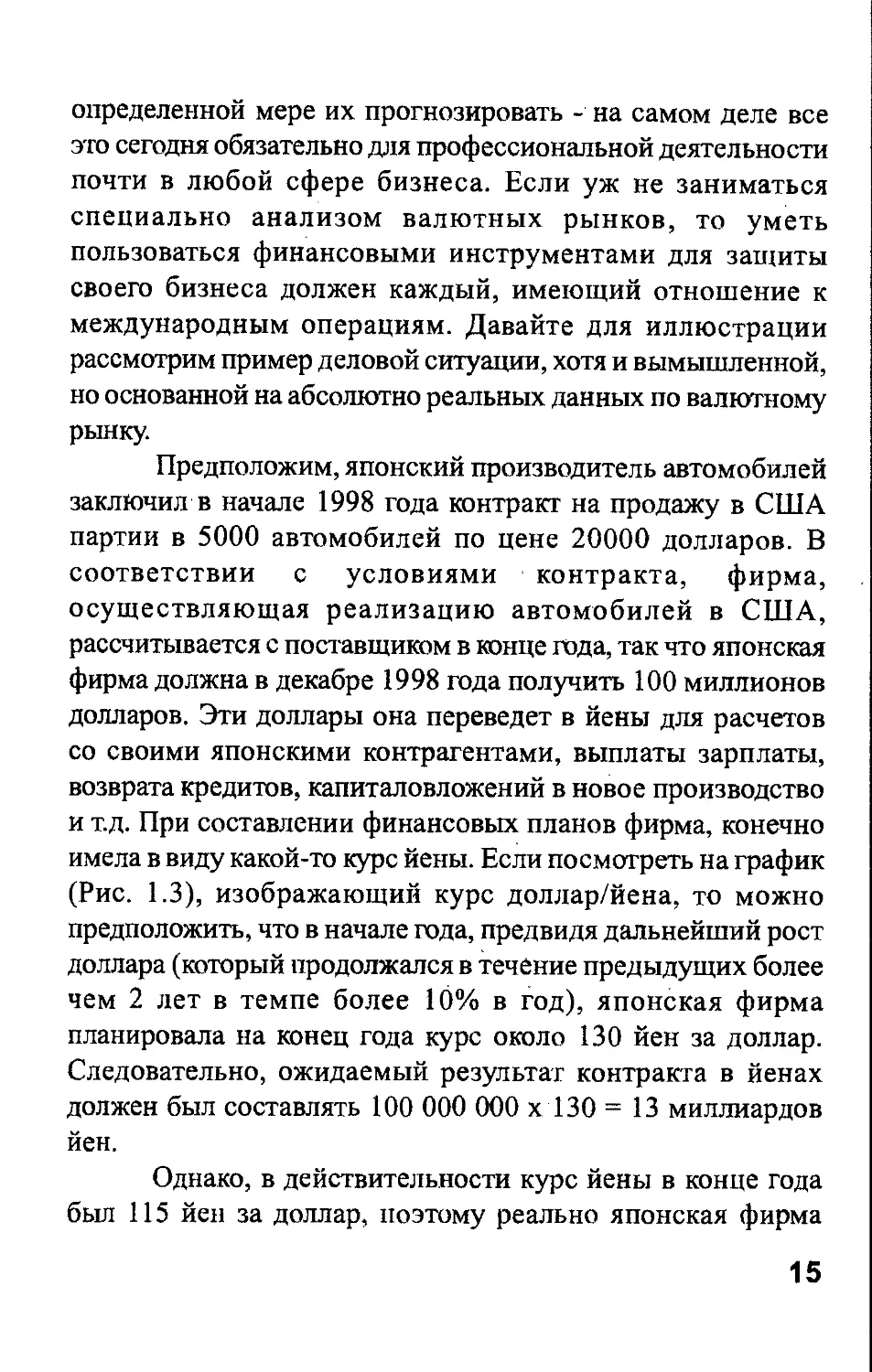

Рис. 1.3. Курс японской йены по отношению к доллару в 1998 году

определенной мере их прогнозировать - на самом деле все

это сегодня обязательно для профессиональной деятельности

почти в любой сфере бизнеса. Если уж не заниматься

специально анализом валютных рынков, то уметь

пользоваться финансовыми инструментами для защиты

своего бизнеса должен каждый, имеющий отношение к

международным операциям. Давайте для иллюстрации

рассмотрим пример деловой ситуации, хотя и вымышленной,

но основанной на абсолютно реальных данных по валютному

рынку.

Предположим, японский производитель автомобилей

заключил в начале 1998 года контракт на продажу в США

партии в 5000 автомобилей по цене 20000 долларов. В

соответствии с условиями контракта, фирма,

осуществляющая реализацию автомобилей в США,

рассчитывается с поставщиком в конце года, так что японская

фирма должна в декабре 1998 года получить 100 миллионов

долларов. Эти доллары она переведет в йены для расчетов

со своими японскими контрагентами, выплаты зарплаты,

возврата кредитов, капиталовложений в новое производство

и т.д. При составлении финансовых планов фирма, конечно

имела в виду какой-то курс йены. Если посмотреть на график

(Рис. 1.3), изображающий курс доллар/йена, то можно

предположить, что в начале года, предвидя дальнейший рост

доллара (который продолжался в течение предыдущих более

чем 2 лет в темпе более 10% в год), японская фирма

планировала на конец года курс около 130 йен за доллар.

Следовательно, ожидаемый результат контракта в йенах

должен был составлять 100 000 000 х 130 = 13 миллиардов

йен.

Однако, в действительности курс йены в конце года

был 115 йен за доллар, поэтому реально японская фирма

15

получила бы 11.5 миллиарда йен. Расхождение плана и факта

из-за валютного курса составляет 13%; фактически всю

прибыль фирмы мог съесть валютный курс. Конечно, можно

сказать, что не надо было рассчитывать на такой рост доллара;

но 130 многим не казалось в начале 1998 года завышенным

курсом, тем более что в середине года доллар поднимался

намного выше (до 147). Но даже если бы фирма исходила из

того курса, который был в начале года (120 йен), то все равно

потери были бы немалыми: 12.0-11.5 = 0.5 миллиарда йен =

4 400 000 долларов потеряны из-за одного лишь изменения

обменного курса.

На самом деле японский экспортер автомобилей не

полагается на везение в отношении валютных курсов и не

желает попадать в полную зависимость от стихии валютного

рынка. Есть вполне разумные и простые инструменты,

позволяющие избежать ненужного риска. Например,

форвардные контаркты, согласно которым валюта продается

по договоренному курсу, но фактически она будет поставлена

через некоторый, указанный в контракте срок. Заключив в

начале года контракт на продажу автомобилей, к соответствии

с которым японская фирма получит в конце года 100

миллионов долларов, она сразу же может продать эти

будущие доллары. Так как в начале 1998 года многие были

уверены в росте доллара, то покупателя на доллары по курсу,

скажем 125 вполне можно было найти. Тогда японская фирма,

продав по форвардному контракту 100 миллионов долларов

в начале года по курсу 125 йен за доллар с поставкой этих

долларов в декабре 1998, в конце года и получит за свои

доллары 12.5 миллиардов йен, защитив значительную часть

своей прибыли. По сравнению с тем вариантом, когда она не

предприняла никаких мер по страхованию валютного риска,

фирма выиграла 1 миллиард йен или около 8.7 миллионов

16

IND NIKKEI 225 INDEX, Close(Last Trade) [l ine] Daily

FREEZE

01Feb97-03Mov99

Mar97 May Jul Sep Nov Jari98 Mar May Jul Sep Nov Jan99 Mar May Jul Sep Nov

Рис. 1.4. Японский фондовый индекс Nikkei

-A

долларов. Таким образом, понимание неизбежности

валютного риска и умение пользоваться простыми

инструментами позволяет в международном бизнесе

избежать ненужных потерь.

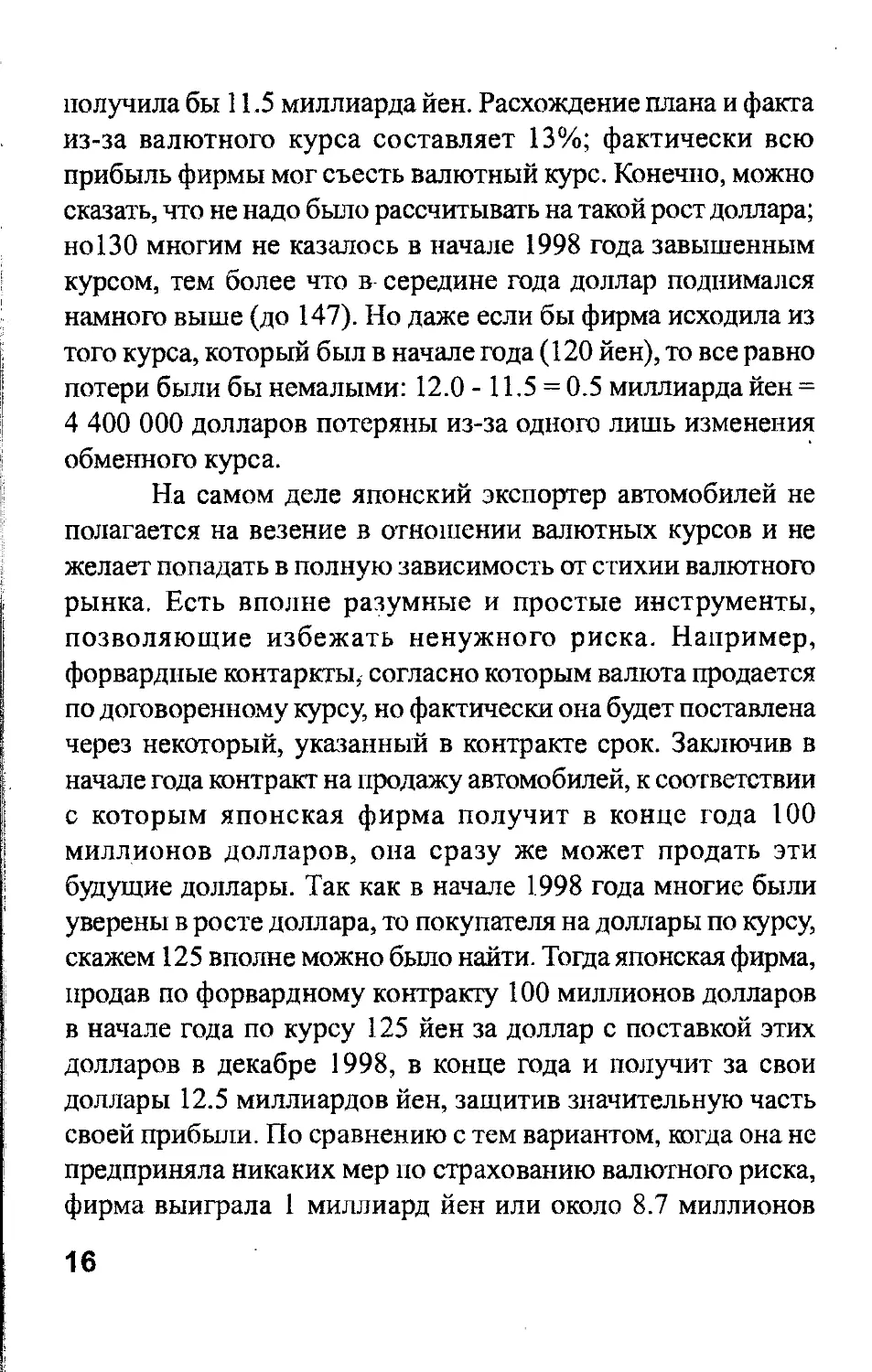

Рассмотрим однако еще пример, показывающий, что

желательно уметь пользоваться не только простыми

инструментами валютного рынка. Одним из интересных

процессов в первой половине 1999 года на мировых

финансовых рынках был неожиданный рост цен на японские

акции. Неожиданным его можно считать по той причине, что

в экономике Японии в тот период проблем было больше, чем

новых достижений. Последствия недавнего финансового

кризиса еще далеко не были преодолены, в том числе и в

банковском секторе; прибыли основных японских

корпораций не обнадеживали перспективами роста, фирмы

сокращали капиталовложения в производство. По оценкам

официальных лиц из японского руководства, еще не было

видно, что экономика страны прошла стадию спада, явных

доказательств начала восстановления, тем более роста, еще

не было. И вот, в таких вот условиях в начале 1999 года

начался бурный рост цен японских акций. Рисунок 1.4

показывает график основного японского фондового индекса

Nikkei225. который представляет собой показатель среднего

роста цен акций 225 ведущих японских акционерных

обществ (акции торгуются на Токийской фондовой бирже).

В значительной мере, такой рост мог объясняться тем,

что американские акции, бывшие в течение предыдущих

нескольких лет наилучшим средством вложения денег для

инвесторов всего мира, к 1999 году оказались на такой высоте,

что нового роста их цен ожидать не приходилось. Было

понятно, что такие цены американских акций не

оправдываются никакими ожиданиями роста прибылей

18

американских корпораций, а являются следствием притока

чисто спекулятивных капиталов. Многие инвесторы

испытывали беспокойство по поводу своих фондов и начался

процесс избавления от американских акций. Японские же

акции оказались в этой ситуации наилучшим вариантом, так

как в Европе в это время шла война против Югославии, да и

с новой валютой евро далеко не все еще было понятно.

Поэтому поток капиталов в японский фондовый рынок

поднимал цены на акции, а растущие акции привлекали

новые капиталы, которые еще больше увеличивали цены

акций. Заодно и курс йены укреплялся, поскольку спрос на

нее был велик: многие инвесторы обменивали миллионы

долларов на йены для покупки акций. Рост же курса йены

делал японские акции еще более выгодными.

Рассмотрим теперь достаточно близкую к реальности

ситуацию: иностранный инвестор весной 1999 года покупает

на 800 миллионов йен японских акций. При тогдашнем курсе

доллара в 122 йены (рис. 1.5) для этого ему потребовалось

обменять 6.56 миллионов долларов. За шесть месяцев цены

купленных им акций поднялись на 20% (см. Рис. 1.4) и он

решил извлечь полученную прибыль, продав акции; при этом

результат в йенах составил 800 х 1.2 = 960 миллионов йен.

Если бы курс йены за эти шесть месяцев не изменился, то

это дало бы инвестору 960 : 122 = 7.87 миллионов долларов,

то есть прибыль составила бы 1.31 миллионов долларов.

Однако, на момент покупки акций курс йены явно

падал и большинство специалистов ожидало дальнейшего

роста доллара до уровня около 130 йен. Поэтому инвестор, с

учетом имеющегося опыта мог спрогнозировать курс йены

и рост акций и принять оптимальное (с его точки зрения)

решение. Предположим, он правильно предвидел темп роста

акций и считая, что доллар будет расти, заранее продал

19

Рис. 1.5. Курс японской йены, 1999 год

CM

будущую сумму йен по форвардному контракту с поставкой

через 6 месяцев по курсу 125 йен за доллар. В этом случае,

продав акции и выручив свои запланированные 960

миллионов йен, он получит за них 7.68 миллионов долларов.

А так как в действительности доллар к этому времени упал

до 105 йен (см. Рис. 1.5), он мог получить 960 : 105 9.14

миллионов долларов.

Казалось бы, от умения пользоваться инструментами

валютного рынка получился один убыток. Но во-первых, курс

йены и в самом деле мог упасть, а не вырасти, тогда инвестор

был бы прав. А во вторых, международный инвестор,

грамотный в валютных операциях, в данной ситуации имел

возможность заключить не форвардный контракт на продажу

йены (который требует обязательного исполнения), а купить

контракт, называемый опционом, который дает право выбора.

Опцион также предусматривает поставку определенной

суммы валюты по договоренному курсу в указанный срок.

Но в отличие от форвардного контракта, покупатель опциона

может отказаться от его исполнения, если на рынке

существуют более выгодные условия. За право такого выбора

он и платит соответствующую сумму - цену опциона.

Инвестор мог приобрести, скажем опцион,

предусматривающий продажу через 6 месяцев 960 миллионов

йен по курсу 125 йен за доллар, заплатив за него 400 000

долларов (все цифры здесь условные, исключительно для

целей иллюстрации, реальные стандартные суммы

опционных контрактов и их цены получаются через

информационные системы реального времени). Исполнение

этого контракта даст ему, как мы видели, 7.68 миллиона

долларов; однако по реальной на момент окончания срока

контракта рыночной цене он может купить за те же 960

миллионов йен гораздо большую сумму, в 9.14 миллионов

21

йен. Поэтому инвестор откажется от исполнения опциона и

продаст йены по сложившемуся рыночному курсу; в итоге

результат его операции, с учетом затрат на приобретение

опциона составит 9.14 - 0.4 - 8.74 миллионов долларов.

Эти примеры достаточно наглядно показывают, что

даже если участник международной экономической

деятельности не планирует заниматься валютными

спекуляциями, все же понимание механизмов валютного

рынка и умение пользоваться его инструментами может

защитить результаты бизнеса от ненужных рисков, а при

случае - и принести немалый дополнительный доход.

Понятие “международный валютный рынок FOREX”

объединяет операции со всевозможными инструментами,

связанными с денежными средствами в основных мировых

валютах: непосредственные обменные операции, депозитные

операции (размещение средств в определенной валюте под

заданную процентную ставку на оговоренный срок),

форвардные контракты, производные финансовые

инструменты (опционы и фьючерсы). Спрос на эти операции

и инструменты всегда существует и велик, поэтому FOREX

обладает, что называется, абсолютной ликвидностью: купив

какую-нибудь валюту, Вы всегда сможете ее продать без

задержки. Здесь исключена ситуация, в которую можно

попасть на любом другом рынке: купив казалось, выгодный

товар, потом никак не удается найти на него покупателя.

Привлекательность спекулятивных операций и

необходимость в различных инструментах валютных рынков

очевидны, поэтому есть много желающих заняться этой

деятельностью. Серьезные коммерческие банки,

работающие на финансовых рынках, обязательно имеют в

своем хозяйстве информационные терминалы и

телекоммуникационные системы для валютных операций.

22

Сегодня профессиональная работа в банковской сфере без

владения валютными технологиями просто невозможна.

Фактически, современный банк, не имеющий

информационной системы реального времени для получения

рыночной информации и доступа к рынку FOREX, не имеет

никаких оснований называться банком. Что касается

солидных финансовых монстров, акул международных

финансовых рынков, то они оплачивают услуги дорогих

финансовых аналитических служб и имеют в своем хозяйстве

по нескольку сотен терминалов, с помощью которых их

трейдеры совершают операции на всех секторах мировых

финансовых рынков.

Банки производят операции в больших объемах:

средняя сумма, на которую покупают (продают) валюту за

одну сделку, эквивалентна 10 миллионам долларов. Каким

же образом попадают надтрт рынок простые смертные с их

3-5 тысячами долларов? На.эти деньги на валютных курсах

не поиграешь. Но зато желающих заняться валютными

операциями при таких деньгах находится очень много. Ну а

спрос, как известно, рождает предложение. Образуется

большое количество посреднических фирм (условно

именуемых “брокерами”), готовых предоставить услуги

частным лицам по совершению валютных операций в

спекулятивных целях. От клиента требуется открыть у

брокера счет и поместить на него определенную сумму денег,

обычно в пределах от 3 до 5 тысяч долларов, которая будет

служить залогом, страхующим брокера в случае убытков его

клиента.

Брокер обеспечивает поставку своему клиенту

котировок валютных курсов для покупки/продажи валют на

суммы, в 40 - 50, а часто и в 100 раз большие, чем величина

его депозита. Это увеличение разрешенной суммы операций

23

называется “плечом”, оно является как бы кредитом, который

предоставляет брокер своему клиенту. Если в результате

операции трейдер получает доход, он прибавляется к сумме

его депозита; если же трейдер ошибся и рынок пошел не в

ту сторону, то убыток вычитается из суммы депозита. В том

случае, когда потери грозят превысить сумму депозита,

брокер останавливает торговлю; таким образом риск потерь

ложится на клиента. Такую схему торговли с использованием

кредитного плеча часто называют маржевой торговлей.

Необходимое для работы через такого брокера

оборудование представляет собой компьютер с

соответствующим программным обеспечением,

подключенный к линии дистанционного доступа. Очень

много брокеров предлагают сегодня свои услуги через сеть

INTERNET. Для тех, кто не имеет возможности приобрести

необходимое оборудование специально для этого занятия,

создаются дилинговые центры (“площадки”), где клиент

платит абонентскую плату и пользуется предоставляемыми

услугами. Настоящая, полноценнная работа на

профессиональном уровне требует, конечно полноценной же

информационной системы реального времени и надежной

линии связи с брокером. Но учиться работе на рынке FOREX

вполне можно и на менее дорогом оборудовании, поскольку

главное, что требуется для успеха - это не первоклассное

оборудование и программное обеспечение, а понимание

рынка, способность к исследованию, к совершенствованию

в процессе работы на нем.

Тпичные условия работы для индивидуальных

трейдеров выглядят примерно следующим образом: для

совершения операции на сумму в 100 000 долларов необходим

залоговый депозит не меньше 1000 долларов. За совершение

одной операции клиент платит брокеру комиссионные в

24

JPY=, Bid [Candle], Vofume(Bid) [Forest] Hourly

FREEZE

29Sep99-080099

Pr

/USD

107.5

107

106.5

106

105.5

105

104.5

In,. ...JU It ill I.ttl.H.l.li„......... dill 111 11.111.0*;.,mi..ilLlllll.il Hr. ... .udl.l.I.HI.fi Inu........... IlJ Vol

ЗОЗеруЭ 1200 O10ct 12:00 21:00 09:00 21:00 00:00 21:00 09:00 21:00 09:00 21:00 09:00

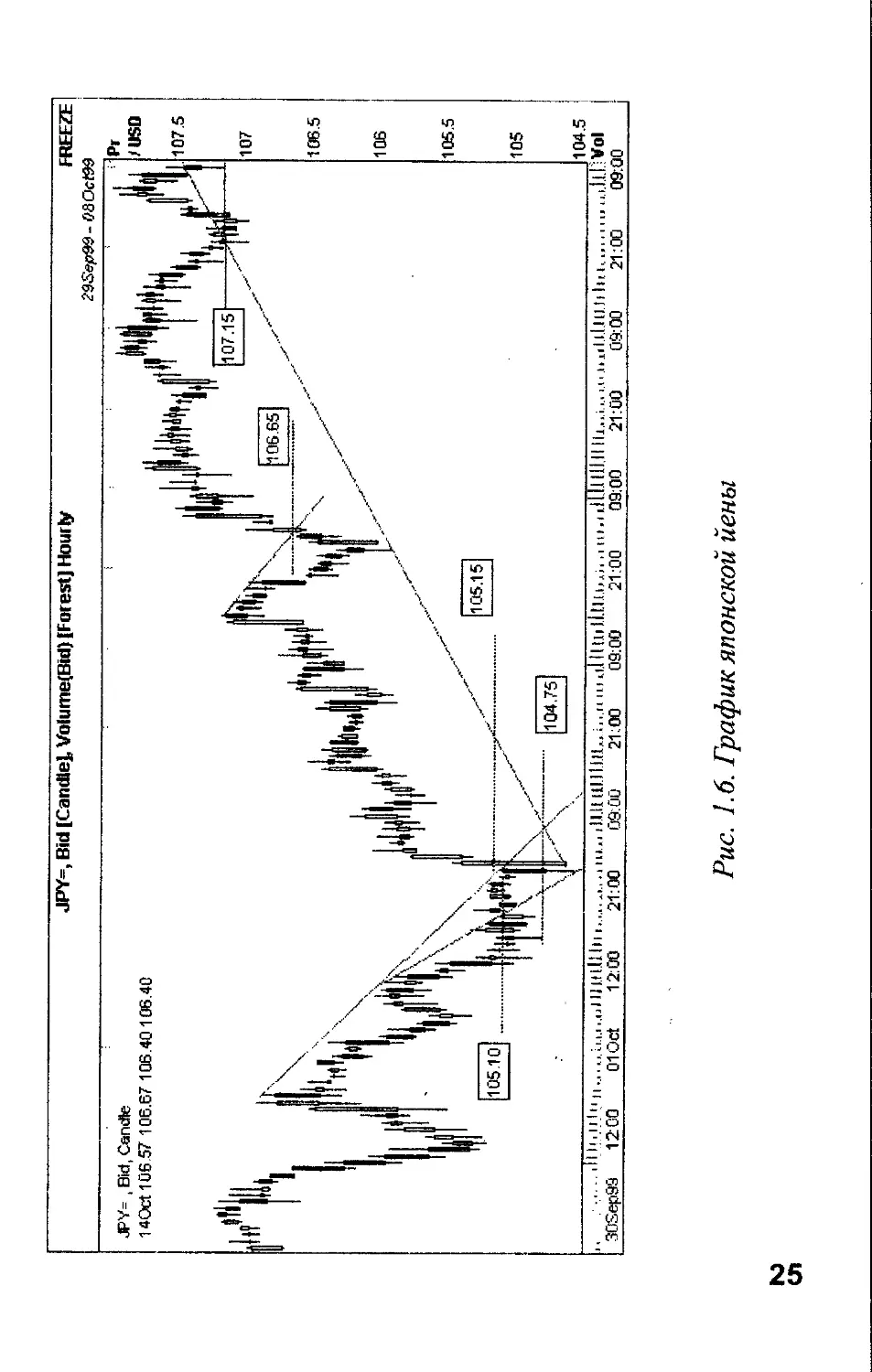

Рис. 1.6. График японской йены

NJ

СЛ

размере 10-20 долларов. Условия торговли могут сильно

различаться некоторыми своими деталями, они

оговариваются договором, заключаемым между клиентом и

брокером. Для иллюстрации возможностей, которыми

обычно располагает индивидуальный трейдер в маржевой

торговле, и примерного хода операций рассмотрим пример

на рисунке 1.6, изображающий вполне реальные операции.

Трейдер купил в данном случае 100000 долларов по

курсу 105.10 йен за доллар, ожидая роста доллара и сразу

запланировал, что если график пойдет все же вниз, то он

продаст эту сумму на уровне 104.75, чтобы не понести еще

большего убытка. Поскольку курс доллара и в самом деле

пошел вниз, то трейдер так и поступил, зафиксировав

некоторый убыток. Но затем рынок развернулся наверх, как

и ожидал трейдер, и он снова купил 100000 по курсу 105.15.

После этого курс поднялся до 107, и опять упал. Поняв, что

это снижение временное, трейдер еще купил 100000 по курсу

106.65, а когда график, поднявшись до 108, начал снижаться,

он продал всю сумму по курсу 107.15. Расчитаем, каков был

финансовый результат всех этих операций.

В первой сделке трейдер купил 100000 долларов по

курсу 105.10 йен за доллар, следовательно, он потратил на

это 10510000 йен. Когда он продал эти 100000 долларов по

курсу 104.75, он получил 10475000 йен. Убыток составил

10510000 - 10475000 = 35000 йен; если перевести эти йены

в доллару по курсу продажи, то этот убыток составит 35000 /

104.75 = 334.13 доллара. Вторая операция заключалась в

покупке 100000 долларов по курсу 105.15 и продаже их по

107.15. Результат этой операции в йенах составил 10715000

- 10515000 = 200000 йен , или после пересчета в доллары по

курсу 107.15

26

2000001 107.15 = 1866.54 доллара.

Третья операция, покупка 100000 долларов по 106.65 и

продажа по 107.15 дала 10715000 - 10665000 = 50000 йен =

50000 / 107.15 - 466.63 доллара.

В итоге, за вычетом комиссионных (30 долларов за

три позиции) результат трейдера составил

-334.13 + 1866.54 + 466.63 - 30.00 = 1969.04 долларов.

27

2. Глобальное устройство валютного

рынка

Главная задача, из которой вырос международный

валютный рынок в его сегодняшнем виде, заключалась все-

таки не в спекуляциях, а в обеспечении возможности доступа

к различным, как пишут в учебниках по макроэкономике,

“благам”, находящимся в одних странах, гражданам из других

стран. В каждой стране производятся разнообразные товары

и предоставляются различные услуги, которые могут быть

интересны для граждан из других стран. Кроме того, в

странах с развитой рыночной экономикой существуют рынки

ценных бумаг, являющихся источниками дохода для их

владельцев (процентов по облигациям и дивидентов по

акциям). Кроме того, граждане одной страны могут иметь

желание участвовать в бизнесе фирм других стран, для чего

им надо купить акции этих иностранных фирм, либо сделать

капиталовложения в иной форме.

Одним словом, существуют тысячи причин для того

чтобы одну валюту необходимо было менять на другие

валюты. Имеются огромные суммы денег, которые ежедневно

хотят пересекать границы. Спрос и предложение по

различным валютам, возникающие в виду этих причин, и

определяют валютные курсы, то есть цены одних валют,

выраженные в других валютах.

Место, занимаемое каждой валютой на мировом

рынке определяется прежде всего уровнем развития

экономики и авторитетом страны. Чем крепче экономический

рост (валовой национальный продукт) страны, чем больше

товаров данной страны приобретается на международном

рынке, чем больше поток туристов, посещающих ее, чем

28

более доходными и надежными являются ценные бумаги,

выпущенные в этой стране, чем больше поток инвестиций в

ее экономику из-за рубежа - тем выше спрос на данную

валюту, тем выше становится ее курс. Наоборот, кризис в

экономике, спад производства, проблемы в финансовом

секторе страны, политическая нестабильность ее режима

делают спрос на валюту неустойчивым и как правило, ведут

к падению ее курса. Таким образом, существует прямая связь

между экономикой страны, ее конкурентоспособностью на

мировом рынке, политической стабильностью и авторитетом

руководства страны и курсом национальной валюты.

Для трейдера валютного рынка все эти факторы

являются важными ориентирами в его операциях. Мировые

информационные агентства поставляют разнообразную

информацию об экономике торгующих стран, о решениях

их центральных банков, о событиях в политической жизни.

Отслеживая и анализируя, эти сведения, трейдер должен

правильно понять будущие тенденции в движении валютных

курсов или предвидеть возможную быструю реакцию рынка

на те или иные события. Такое прогнозирование валютных

курсов называется фундаментальным анализом; он входит в

круг обязательных знаний грамотного валютного трейдера.

Для изучения фундаментального анализа валютных рынков

следует обрагиться к специальным учебным пособиям; здесь

же мы рассмотрим для первоначального знакомства лишь

основные сведения об устройстве валютного рынка и тех

связях, которые существуют между различными формами

международной активности и валютными курсами.

Прежде всего, еще раз перечислим основных

участников валютного рынка:

- коммерческие банки различных стран;

- компании, занимающиеся импортом/экспортом

29

товаров или предоставляющие международный сервис;

- центральные банки, осуществляющие на валютном

рынке торговые операции, необходимые для поддержания

стабильности валютных курсов;

инвестиционные фирмы, занимающиеся

профессиональным бизнесом на международных финасовых

рынках (различного рода инвестиционные фонды);

- частные лица, меняющие валюту для целей деловых

и туристических поездок.

У всех этих участников рынка есть на нем свои

интересы, а в совокупности их активность и приводит к

созданию и изменению спроса и предложения по валютам.

Жизнь FOREX’a происходит в тесной связи с другими

международными рынками, финансовыми и товарными,

прежде всего потому, что валюты предназначены для

обслуживания всех прочих рынков, так что все происходящее

в других областях непременно отражается на валютных

курсах. Но валюты из обслуживающего инструмента сами

стали отдельным товаром. Поэтому прежде всего, FOREX

является одной из частей глобального международного

финансового рынка, в котором условно можно выделить

следующие несколько секторов:

• национальные финансовые рынки;

• межнациональные рынки займов и инвестиций;

• еврорынки валют и займов.

Национальные финансовые рынки охватывают

операции с долгосрочным и краткосрочным капиталом

внутри страны (депозитные операции, облигации и другие

долговые ценные бумаги), рынки национальных валют,

фондовые рынки (акции) и вторичные рынки (производные

ценные бумаги - фьючерсы, опционы).

30

Межнациональные финансовые рынки обеспечивают

резидентам одних стран доступ на финансовые рынки других

стран; здесь заключаются сделки по привлечению займов,

осуществлению инвестиций, размещению денежных

средств, требующие обмена сумм в одних валютах на другие

валюты. Операции на этих рынках регулируются

законодательством тех стран, где совершаются сделки.

Национальные и межнациональные финансовые рынки

являются традиционными формами международной

деятельности, они существуют с давних времен и

развиваются в соответствии с появлением новых

информационных технологий и расширением мировой

интеграции.

Еврорынки - это изобретение уже самого последнего

времени, результат многих действующих в мире процессов

в направлении глобализации мировой финансовой

деятельности; они не имеют аналогов в предыдущей истории.

Фактически еврорынки представляют собой как бы деньги,

освободившиеся от ограничений национального

регулирования. Возникновение евро-рынков относится к

пятидесятым годам, а их бурное развитие началось в 60-х и

70-х годах.

Как ни странно, своим рождением этот мощнейший

сектор современных мировых финансов обязан советскому

руководству, которое имело желание держать значительные

суммы в иностраной валюте на счетах в иностранных банках.

Поскольку основной иностранной валютой был тогда

американский доллар, а между СССР и США имела место

официальная политика «холодной войны», то свои

долларовые счета советские банки, располагавшиеся в

Европе, хотели держать не в американских, а в европейских

банках. Некоторая финансовая парадоксальность ситуации

31

(один банк дает другому кредит в американских долларах,

хотя ни один из этих банков не является американским, то

есть иностранные банки начинают создавать американские

доллары) была улажена ко взаимноый пользе, поскольку

клиент (советское руководство) был явно выгоден. Так

впервые в истории деньги одной страны получили легальную

возможность возникать и обращаться в банках других стран.

Возникшие таким образом доллары и стали называться

евродолларами. Само название «евро» связывают с

французским отделением советского банка La Banque

Commerciale pour 1’Europe du Nord S.A., который имел

международный телеграфный код «Eurobank».

Конечно, с этим были связаны некоторые возможные

опасности для американской финансовой системы. Денежное

регулирование каждой страны предусматривает различные

механизмы, обеспечивающие надежность обращения денег

и предотвращающие неконтролируемый рост объема

выпускаемых в обращение денег. С появлением евродолларов

часть американской валюты выходила из под контроля

американского центрального банка. Разумеется, иностранные

банки, оперировавшие евродолларами, подчинялись своим

национальным механизмам регулирования, однако из-за

несогласования действий и различий в банковских

законодательствах разных стран вполне могли возникнуть

диспропорции между национальными и «свободными»

долларами. Но американский доллар уже наполнил банки

послевоенной Европы, а возможность вовлечь в свою

финансовую инфраструктуру руководство противостоящей

страны выглядела весьма привлекательной. Этот шаг

навстречу противнику был очень дальновидным, в результате

коммунистическое руководство оказалось интегрированным

в мировую коммерческую финансовую структуру, что в

32

полной мере пригодилось Западу, когда в 80-х годах к власти

в СССР пришли люди, готовые для своей личной выгоды

использовать не только финансовые, но все предоставляемые

свободным миром возможности.

Соответствуюшие меры регулирования был и конечно,

приняты; в США, скажем, вклады американских граждан и

фирм в евродолларах не подлежат страхованию в

Федеральной корпорации страхования депозитов. А сама

идея оказалась настолько жизненной, что вскоре возникли

евро-фунты, евро-марки, евро-йены. Под рынками евро-

валют сегодня понимаются депозиты, размещаемые и

привлекаемые на международном рынке коммерческими

банками, для которых эти валюты являются иностранными

(для обеих сторон сделки - например, британские фунты,

торгуемые между французскими и германскими банками).

Таким образом, йеновые депозиты в Европе - это евройена,

а наряду с просто британским фунтом существует и еврофунт

( в этом смысле, должна существовать и евроевро).

Рынки евровалют оказались эффективной и устойчиво

функционирующей формой международного движения денег,

на этих рынках работают все крупные банки. Благодаря тому,

что сделки на еврорынке осуществляются непосредственно

между коммерческими банками в любых валютах,

независимо от местонахождения и национальной

принадлежности банков, эти операции в значительно

большей степени свободны от ограничений и регулирования,

здесь большая свобода ценообразования и перемещения

капиталов, чем на обычных, классических, валютных рынках.

За прошедшие годы существования евро-рынков

формировавшиеся на них цены и процентные ставки всегда

были достаточно тесно связаны с соответствующими ценами

и процентными ставками на внутренних национальных

33

рынках. Сегодня с использованием развитой

инфраструктуры еврорынков осуществляется движение

значительных сумм международных капиталов. Дальнейшее

стремление к снятию ограничений и свободе перемещения

денег естественным образом привело от еврорынков к

созданию систем оффшорных банковских зон в ведущих

мировых финансовых центрах.

Для валютных трейдеров ситуация, складывающаяся

на различных секторах мирового финансового рынка,

предоставляет ясные ориентиры в принятии решений,

поскольку спрос и предложение по валютым, зависящие-от

действующих здесь процентных ставок и потоков капиталов,

существенным образом определяют направление изменений

валютных курсов.

Товарные рынки (зерно, металлы, нефть ит.д. и т.п.)

валютными трейдерами рассматриваются с двух точек

зрения: 1) каково конкурентное положение на них торгующих

стран и 2) какова динамика цен на этих рынках. Конкурентное

положение страны в мировом рынке определяется

соотношением спроса на ее товары и количеством

иностранных товаров, которые покупают граждане этой

страны. В статистическом смысле это отражается

показателем, называемым торговым балансом,

представляющим собой разность между объемом экспорта

и импорта этой страны (Trade Balance = Export - Import). Чем

больше торговый баланс, тем выше спрос на товары этой

страны, тем энергичнее развивается ее производство, выше

занятость, крепче экономика, тем выше и курс национальной

валюты.

Наоборот, при отрицательном торговом балансе

(дефицит торгового баланса) страна больше ввозит, чем

экспортирует, больше зависит от иностранных

34 ’

«

СП

Рис. 2.1. График курса британского фунта; реакция на данные по платежному балансу

США, 13 сентября 1999 г.

21 Angle.- 12Ja»00

US Merchandise Trade Balance, Cvalue [Line] Monthly

Pr

USD

Milin

-5000

-10000

-15000

-20000 i

-25000

-30000

-35000 '

77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00

Source: S1=CITIBASE S2=Reuters Editorial

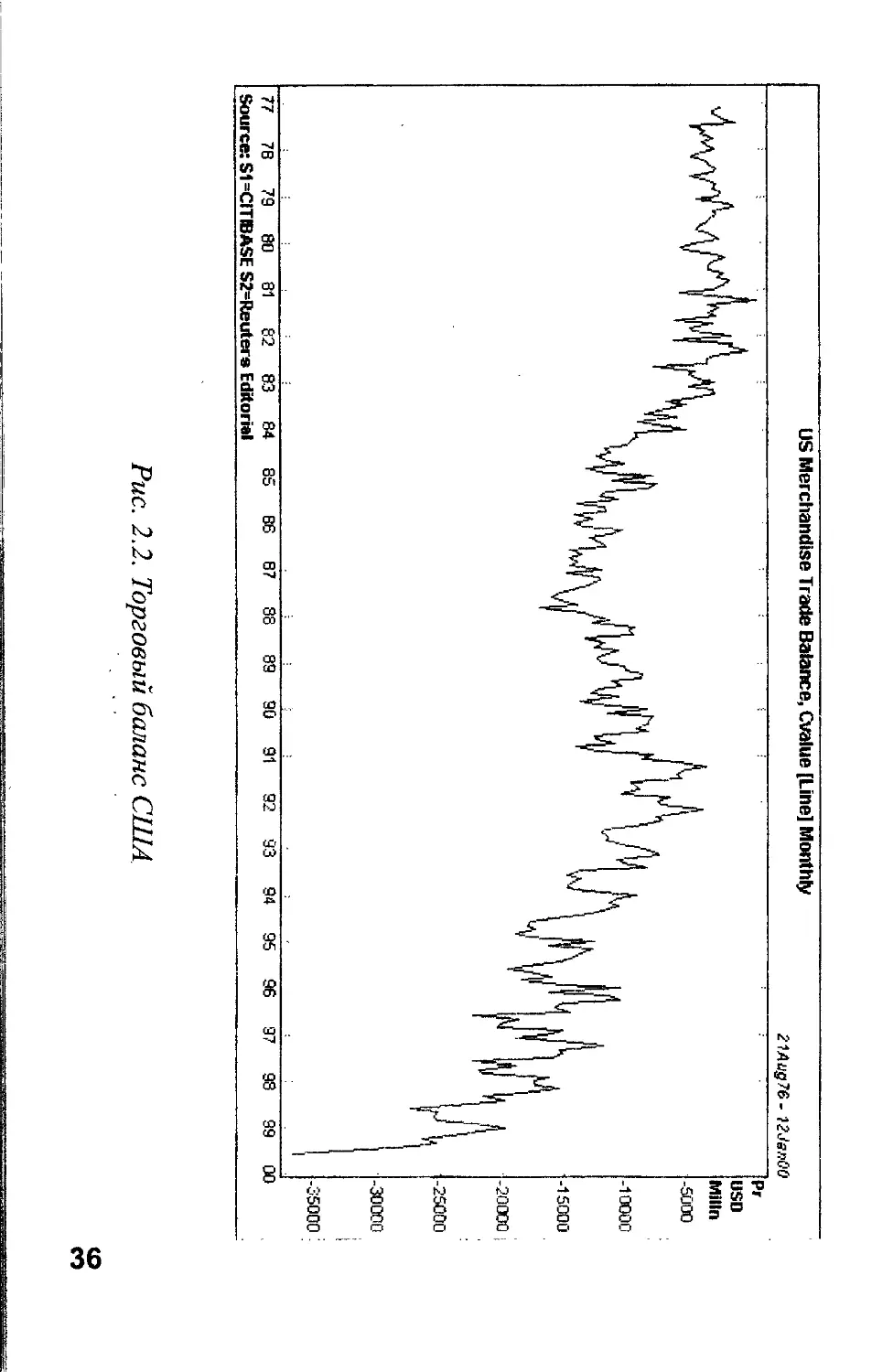

Puc. 2.2. Торговый баланс США

to

co

производителей, что влечет отрицательные последствия для

экономики и может привести в снижению валютного курса.

Хотя не все в жизни так просто, как написано в учебниках

экономики: основная мировая экономика, США имеет

сегодня рекордный дефицит торгового баланса, но остается

сильной экономикой с сильной валютой. Однако, даже и для

доллара такой дефицит торговли не проходит бесследно; он

является одной из причин падения доллара по отношению к

основным мировым валютам в 1999 году.

На рисунке 2.1 представлен график курса британского

фунта по отношению к доллару, на котором хорошо видна

реакция валютного рынка на опубликованные 13 сентября

1999 года данные по платежному балансу США (его частью

является торговый баланс). На рисунке 2.2 изображен график

динамики торгового баланса США за последние два

десятилетия. За исключением короткого периода в начале

восьмидесятых годов, все это время США имели дефицит

внешней торговли (торговый баланс отрицателен). Но не

всегда это создавало проблемы в отношении курса валюты,

так как большой объем импорта часто свидетельствует о

высоком потребительском спросе в данной стране, а

следовательно о возможности энергичного экономического

роста. Доллар имел периоды подъема обменного курса по

отношению к ведущим мировым валютам, совпадавшие с

ростом торгового дефицита. Именно таким периодом были

и последние три года, когда особенно сильно рос дефицит в

торговле США с Японией, но против йены доллар как раз

наиболее сильно укреплялся.

До сих пор эти тенденции оказывались

совместимыми, однако ясно было, что бесконечно такое

противоречие не может быть устойчивым. Для валютного

трейдера важно в такой ситуации понимать причины,

37

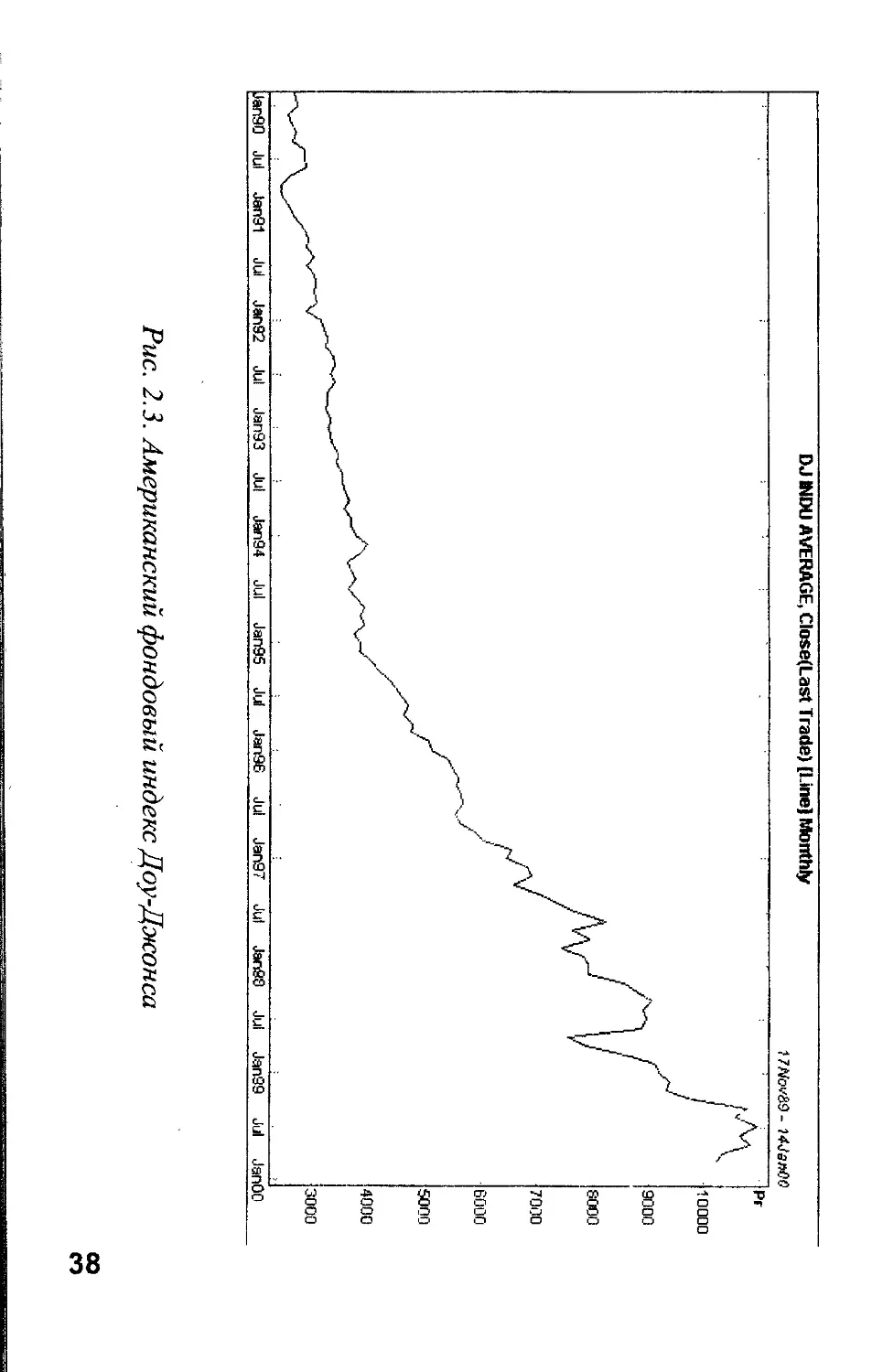

Рис. 2.3. Американский фондовый индекс Доу-Джонса

оо

со

механизмы, поддерживающие стабильность внутренне

противоречивой картины. В отношении американского

доллара основным механизмом, обеспечивающим его

длительный рост, признан тот самый американский

фондовый рынок, благодаря которому имел место

постоянный приток капитала в страну, более чем

компенсировавший недостаток валюты, который бы возник,

если все обязательства покрывать поступлениями из внешней

торговли. Если пересчитать текущий американский дефицит,

то получится, что каждый час в США должны были поступать

25 миллионов долларов для поддержания стабильности

доллара.

Главными кредиторами для американсой экономики

все это время были японские инвесторы (пенсионные фонды,

страховые компании, инвестиционные фирмы) - самые

активные покупатели американских государственных ценных

бумаг, обеспечивавших во много раз более высокие доходы,

чем внутренние финансовые инструменты (процентные

ставки по вкладам и доходности облигаций в Японии в это

время находились почти на нулевом уровне). Большие объемы

американских активов, и прежде всего, энергично

поднимавшихся в цене акций, покупали также инвесторы из

всех стран. В результате американские акции поднялись в

цене на небывалую высоту, что показывает график основного

американского фондового индекса Доу-Джонса (Рис. 2.3).

В первом параграфе мы уже обсуждали тесную связь,

существующую между валютным рынком и рынками ценных

бумаг. Спрос на акции и облигации конкретной страны

существенно отражается на курсе ее валюты. Причем, этот

спрос может быть долгосрочным фактором укрепления курса:

если рост акций основан на совершенствовании технологий,

квалификации рабочей силы, росте производительности,

39

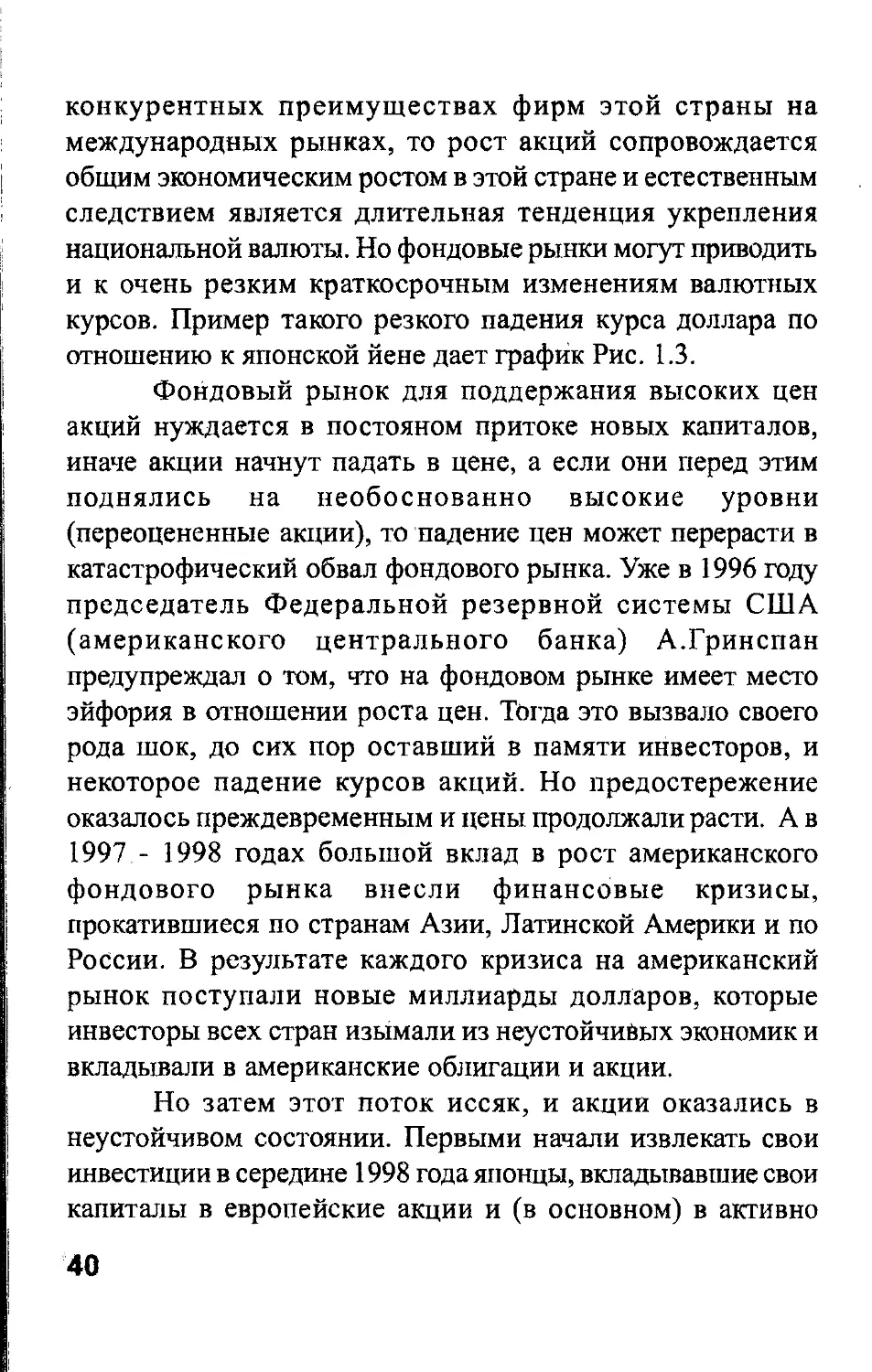

конкурентных преимуществах фирм этой страны на

международных рынках, то рост акций сопровождается

общим экономическим ростом в этой стране и естественным

следствием является длительная тенденция укрепления

национальной валюты. Но фондовые рынки могут приводить

и к очень резким краткосрочным изменениям валютных

курсов. Пример такого резкого падения курса доллара по

отношению к японской йене дает график Рис. 1.3.

Фондовый рынок для поддержания высоких цен

акций нуждается в по стояном притоке новых капиталов,

иначе акции начнут падать в цене, а если они перед этим

поднялись на необоснованно высокие уровни

(переоцененные акции), то падение цен может перерасти в

катастрофический обвал фондового рынка. Уже в 1996 году

председатель Федеральной резервной системы США

(американского центрального банка) А.Гринспан

предупреждал о том, что на фондовом рынке имеет место

эйфория в отношении роста цен. Тогда это вызвало своего

рода шок, до сих пор оставший в памяти инвесторов, и

некоторое падение курсов акций. Но предостережение

оказалось преждевременным и цены продолжали расти. А в

1997 - 1998 годах большой вклад в рост американского

фондового рынка внесли финансовые кризисы,

прокатившиеся по странам Азии, Латинской Америки и по

России. В результате каждого кризиса на американский

рынок поступали новые миллиарды долларов, которые

инвесторы всех стран изымали из неустойчийых экономик и

вкладывали в американские облигации и акции.

Но затем этот поток иссяк, и акции оказались в

неустойчивом состоянии. Первыми начали извлекать свои

инвестиции в середине 1998 года японцы, вкладывавшие свои

капиталы в европейские акции и (в основном) в активно

40

Рис. 2.4. Американский фондовый индекс Доу-Джонса, лето и осень 1999 г.

.FTSE, ClosefLast Trade) [Line] IND NIKKEI 225 INDEX DJINDU AVERAGE Daily

02Jun98- 290099

Pr

6400

6200

6000

5800

5600

5400

:5200

^5000

4800

Puc. 2.5. Фондовые индексы США (DJIA - нижний график), Англии (FTSE - темный

верхний график, правая ось ординат), Японии (Nikkey-225)

выпускавшиеся в тот период европейские облигации в

расчете на быстрый рост европейских активов после запуска

новой валюты евро с 1 января 1999 года. Сброс большого

количества американских ценных бумаг привел к резкому

падению доллара против йены, что и показывает график на

рисунке 1.3.

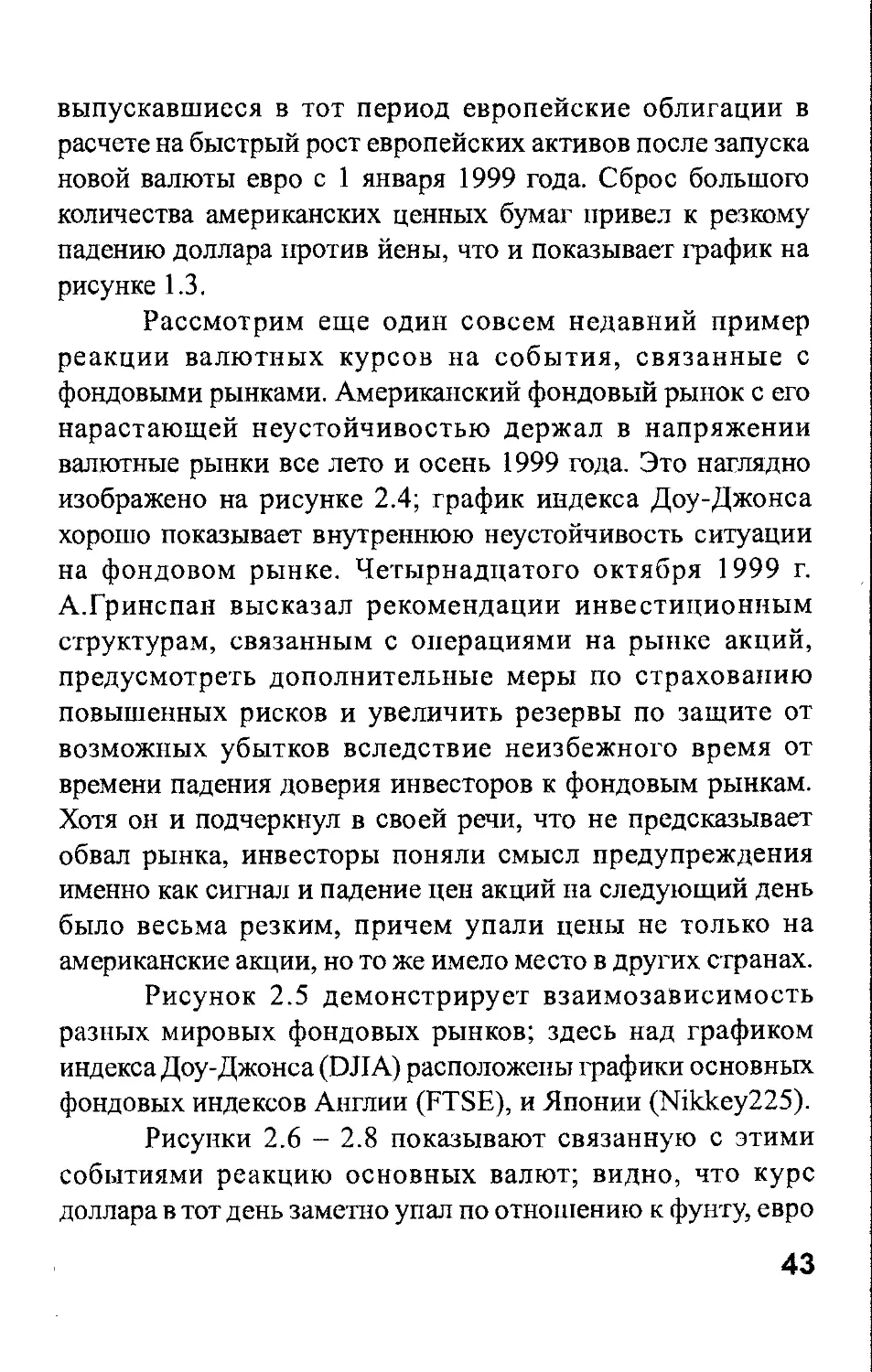

Рассмотрим еще один совсем недавний пример

реакции валютных курсов на события, связанные с

фондовыми рынками. Американский фондовый рынок с его

нарастающей неустойчивостью держал в напряжении

валютные рынки все лето и осень 1999 года. Это наглядно

изображено на рисунке 2.4; график индекса Доу-Джонса

хорошо показывает внутреннюю неустойчивость ситуации

на фондовом рынке. Четырнадцатого октября 1999 г.

А.Гринспан высказал рекомендации инвестиционным

структурам, связанным с операциями на рынке акций,

предусмотреть дополнительные меры по страхованию

повышенных рисков и увеличить резервы по защите от

возможных убытков вследствие неизбежного время от

времени падения доверия инвесторов к фондовым рынкам.

Хотя он и подчеркнул в своей речи, что не предсказывает

обвал рынка, инвесторы поняли смысл предупреждения

именно как сигнал и падение цен акций на следующий день

было весьма резким, причем упали цены не только на

американские акции, но то же имело место в других странах.

Рисунок 2.5 демонстрирует взаимозависимость

разных мировых фондовых рынков; здесь над графиком

индекса Доу-Джонса (DJIA) расположены трафики основных

фондовых индексов Англии (FTSE), и Японии (Nikkey225).

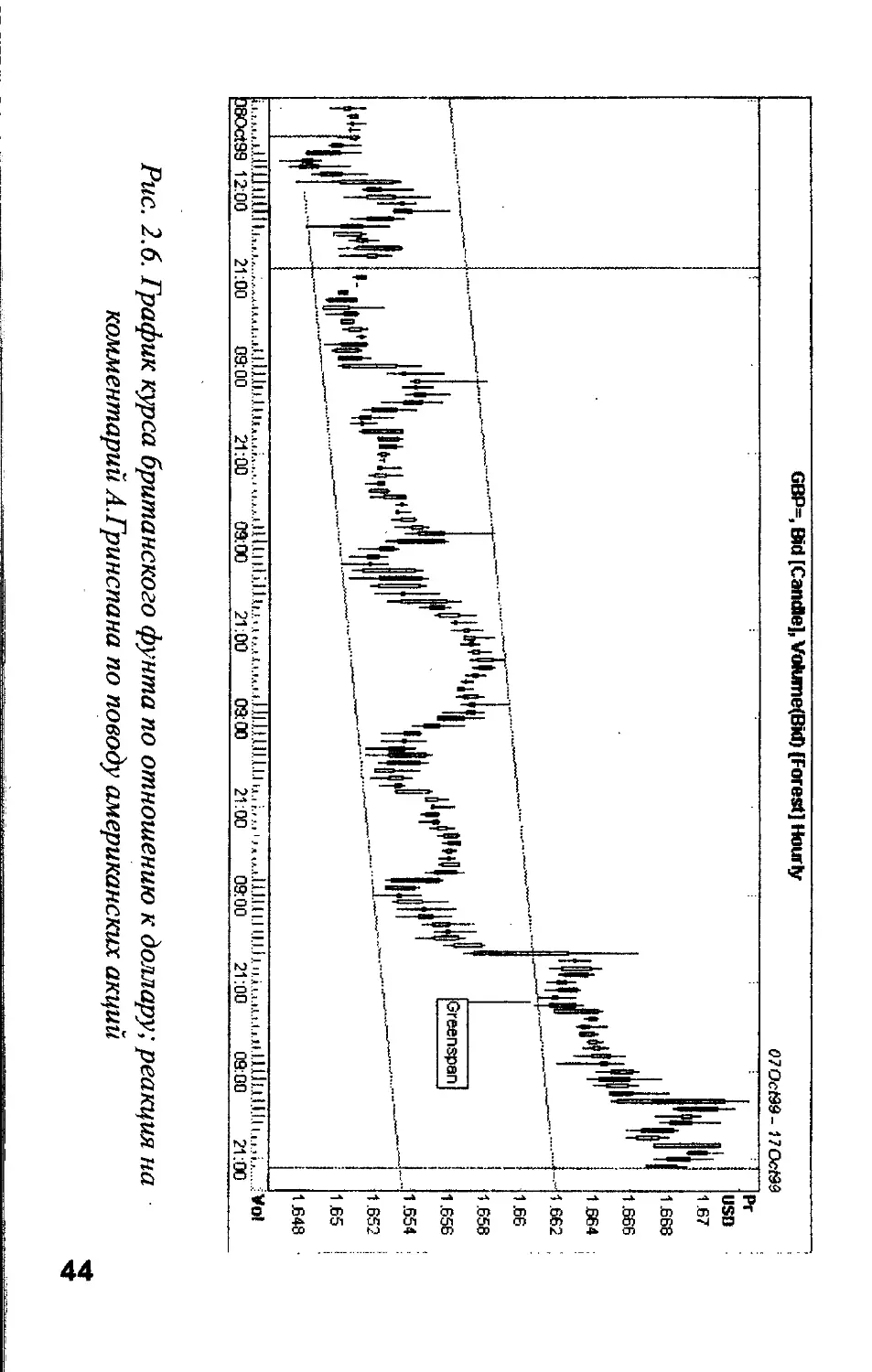

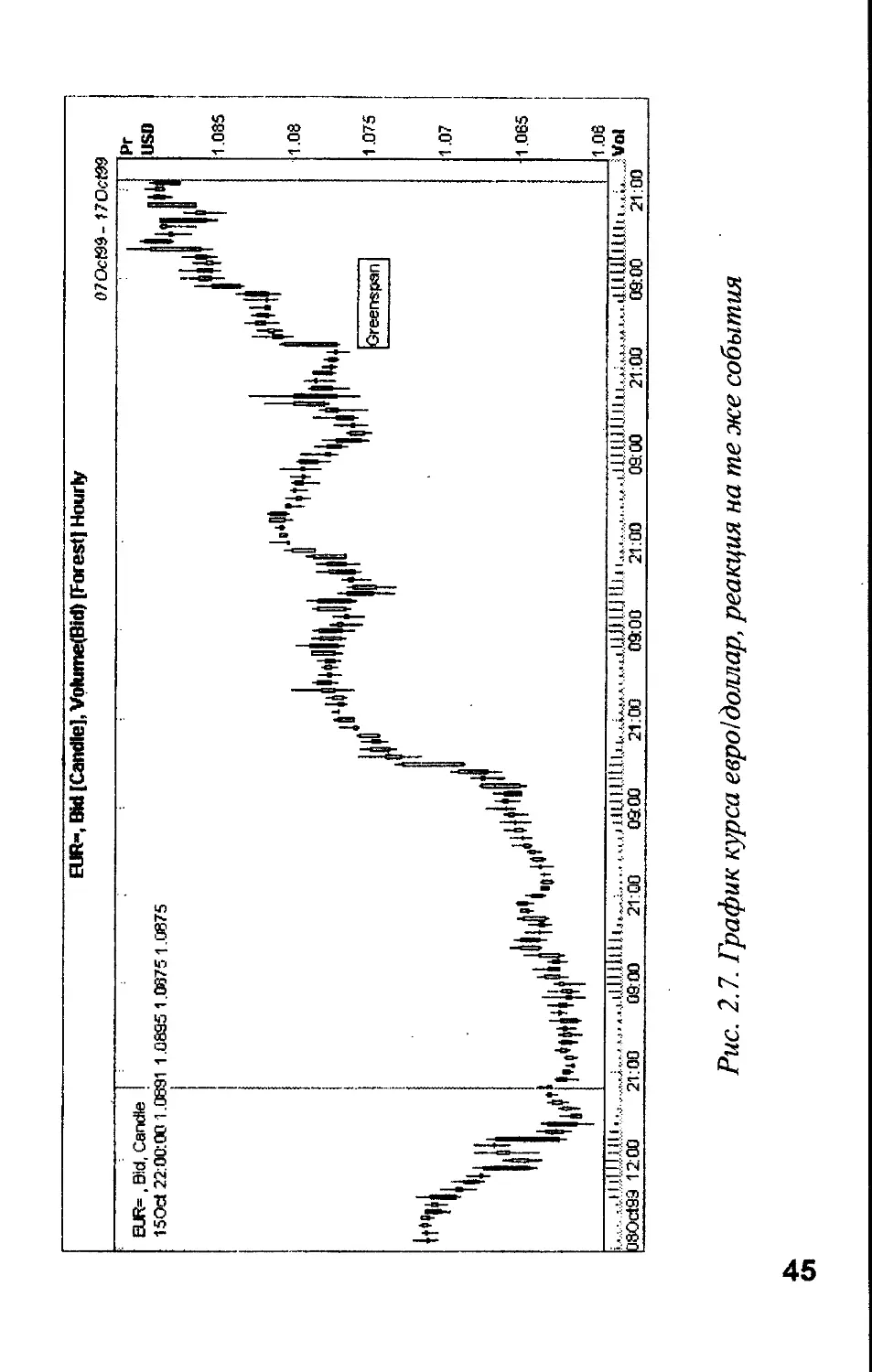

Рисунки 2.6 - 2.8 показывают связанную с этими

событиями реакцию основных валют; видно, что курс

доллара в тот день заметно упал по отношению к фунту, евро

43

Рис. 2.6. График курса британского фунта по отношению к доллару; реакция на

комментарий А.Гринспана по поводу американских акций

сл

Рис. 2.7. График курса евро!доллар, реакция на те же события

JPY-, Bid [Candle], Volume(Bid) [Forest] Hourly

07Oct9S- 170099

Pr

/USD

107.8

107.6

107.4

107.2

107

106.8

106 6 :

106.4 i

106.2 •

106 i

105.8

105.6

105.4

105.2

«.,.1.1.1.1.1.1.1.1.11.1.^..., ,...,.,.,.1.1 I.HIIll.l.,.,...,.; U.IJJ ,Л.1.1.1...1.,.1.111.Ш.1 1.1.1 I .l.l.l.!.I.I.I.I.I.U.I.Jj.,.,i., I.l.1.1.ill J.1.0 II I.......... 'Vol

380ct99 1 2:00 21:00 09:00 21:00 09:00 21:00 09:00 21:00 09:00 21:00 09:00 21:00

Puc. 2.8. График курса доллар/йена, реакция на результаты заседания

Банка Японии и комментарий А.Гринспана

и йене. На рисунке 2.8 показана также имевшая место

накануне реакция курса доллар/йена на результаты Заседания

Комитета по денежной политике Банка Японии (Bank of

Japan Monetary Policy Committee, BOJ MPC).

В течение всего лета 1999 года йена продолжала расти

против американского доллара, что наносило существенный

ущерб японским отраслям, ориентированным на экспорт, а

также японским инвесторам, вложившим немалые средства

в европейские активы. Банк Японии несколько раз

предпринимал валютные интервенции, покупая доллар и

продавая йену, чтобы ослабить ее курс. Ио это не принесло

желаемого результата, курс йены все время рос. Поэтому от

заседания Банка 13 октября ждали новых решительных мер

по ограничению роста йены, который, по заявлением самого

Банка, являлся главной опасностью для японской экономики.

Но Банк существенных изменений в свою денежную

политику не внес, объявив только о некоторых

дополнительных более широких операциях на денежном

рынке, которые (в более отдаленной перспективе) должны

были способствовать снижению курса йены. Первое

движение рынка заключалось в падении курса йены

(информация о заседании звучала как сообщение о новых

мерах денежной политики), но затем последовал быстрый

откат на прежний уровень, поскольку реализация принятых

мер неизвестно когда должна была начаться и с неизвестным

эффектом.

Цены на товарных рынках существенно влияют на

валютные курсы. Рост или падение товарных цен могут

соответствующим образом изменить и спрос на те или иные

валюты через международную торговлю. Но самое главное

для валютного трейдера - это когда рост цен превращается в

инфляцию, против которой центральный банк будет

47

принимать меры. Основной задачей центрального банка

является стабильность национальной валюты, а значит и

устойчивость цен. При опасных признаках роста цен

центральный банк принимает соответствующие меры, чтобы

предотвратить кризисные явления в экономике, к которым

приводит неконтролируемая инфляция. Накопленный за

последние десятилетия опыт денежного регулирования

экономики показывает, что своевременными действиями

центральные банки могут предотвратить кризисы, превратив

их в циклический процесс роста экономики. Центральные

банки, не дожидаясь, пока инфляция станет угрожающей,

принимают меры заранее.

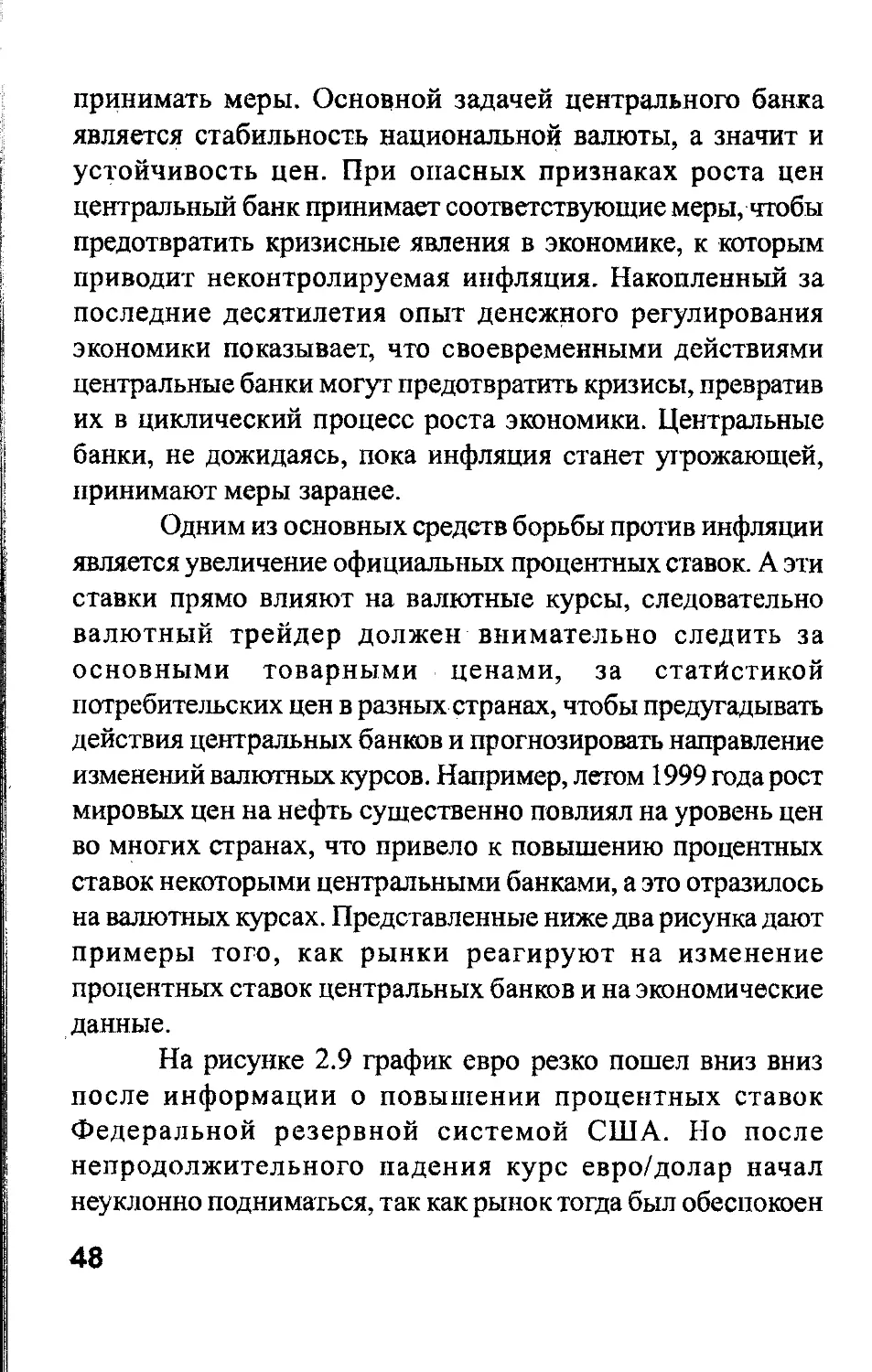

Одним из основных средств борьбы против инфляции

является увеличение официальных процентных ставок. А эти

ставки прямо влияют на валютные курсы, следовательно

валютный трейдер должен внимательно следить за

основными товарными ценами, за статйстикой

потребительских цен в разных странах, чтобы предугадывать

действия центральных банков и прогнозировать направление

изменений валютных курсов. Например, летом 1999 года рост

мировых цен на нефть существенно повлиял на уровень цен

во многих странах, что привело к повышению процентных

ставок некоторыми центральными банками, а это отразилось

на валютных курсах. Представленные ниже два рисунка дают

примеры того, как рынки реагируют на изменение

процентных ставок центральных банков и на экономические

данные.

На рисунке 2.9 график евро резко пошел вниз вниз

после информации о повышении процентных ставок

Федеральной резервной системой США. Но после

непродолжительного падения курс евро/долар начал

неуклонно подниматься, так как рынок тогда был обеспокоен

48

EUR=, Bid [Candle], VolumefBid) [Forest] Hourly

1SAUS99- 30Aug&&

I

Puc. 2.9. Повышение процентных ставок no доллару; график евро

со

GBP=, Bid [Candle], Volume(Bid) [Forest] Hourly FREEZE

03Sep99 14Sep99

11(11.1., u,.. i...........41. t(.i.| (J 11,....i.......... „I.llljll! ... ,.,.ЩЦ!.|.!.Ц.!, ill llullfl,.,............................. 111! ill! U< i„-,4111.11 Vol

21:00 08:00 21:00.......09:00 21:00 09:00 21:00 09:00 21:00 09:00 21:00......06:00....18:00 06:00

Puc. 2.10. Реакция курса британского фунта на повышение ставок Банка Англии

и данные по американской инфляции (продолжением этого графика является рис. 2.1). о

ю

неустойчивостью переоцененного рынка американских

акций и курс доллара снижался.

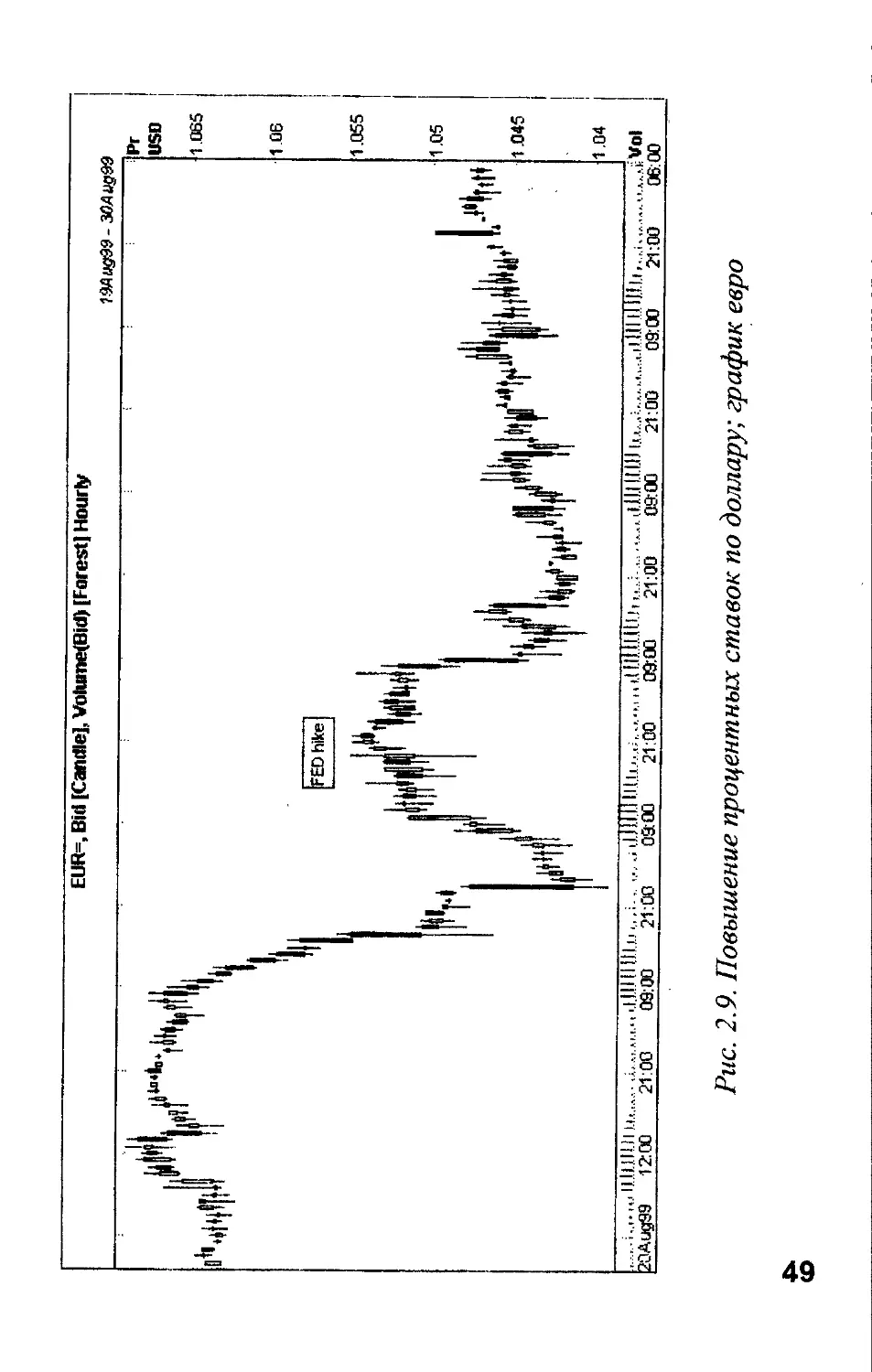

На рисунке 2.10 курс британского фунта после

информации о повышении процентных ставок Банком

Англии резко пошел вверх. Но после опубликования данных

по ценам в США (цены производителей, измеряемые

нДикатором PPI, Producer Price Index, показали очень

умеренный рост), рынок решил, что роста инфляции в США

не будет, то есть угрозы рынку ценных бумаг нет, и курс

доллара опять стал подниматься.

51

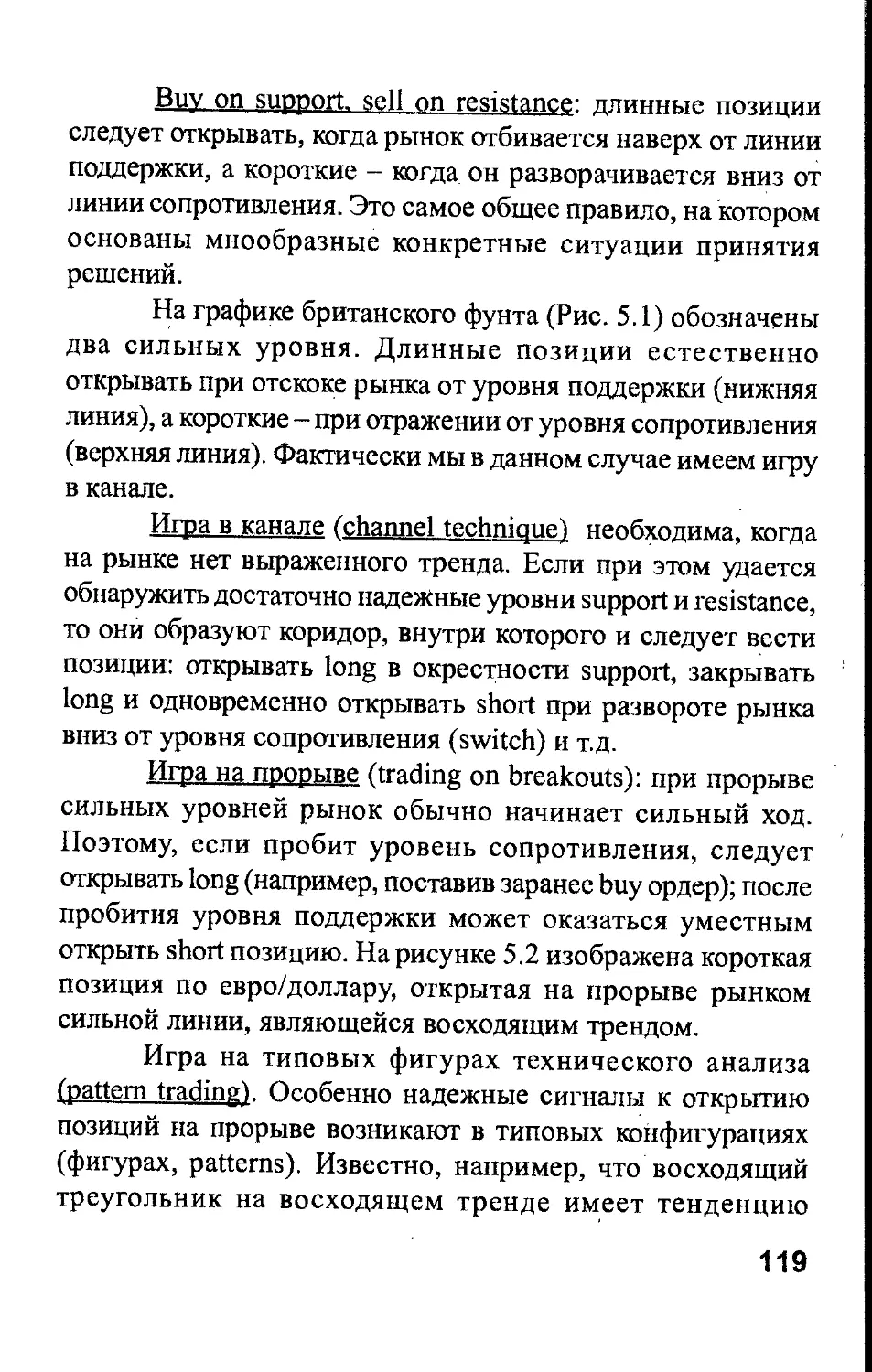

3. Свойства рыночных графиков

Рассматривая множество примеров удачных валютных

операций, изображенных на рисунках, представленных в

книге, можно решить, что дело это не сложное - купил

дешевле, продал дороже. С одной стороны, так оно и есть.

Но с другой стороны, впечатление это быстро проходит, когда

пытаешься совершать операции на реальном рынке. Примеры

для иллюстраций подбираются специально, так чтобы они

выразительно показывали ту или иную идею, какое-то

свойство рынка. В жизни же приходится принимать решения,

находясь на правом краю графика, а куда он пойдет за этим

краем, неизвестно.

Однако и бояться рынка, отказываться от работы на

нем из-за непонятности рыночного поведения, тоже

неправильно. Какими бы ни были сложными и

многообразными картины, представляемые рыночными

графиками, рынок не ведет себя как нечто полностью

хаотическое и непредсказуемое. Напротив, поколения

трейдеров, работавших на разных рынках, обнаружили, что

у движений рынков есть свои законы, что на графиках

регулярно повторяются определенные конфигурации и

геометрические картины, позволяющие с большой

надежностью выбирать моменты для совершения операций.

Постепенно сложился специальный подход к анализу,

описанию и прогнозированию поведения рынков,

основанный на выделении в графиках множества

стандартных “фигур”, помогающих предсказывать будущее

поведение рынков и дающих ориентиры в принягии решений.

Этот подход называется техническим анализом рынков.

(Название совершенно неудачное, никак не отражающее суть

52

подхода; прежде оно оправдывалось противопоставлением

технического и фундаментального анализа.)

“Философская позиция” технического анализа

состоит в уверенности, что “цена учитывает все”. Изменения

рыночных цен являются следствиями решений,

принимаемых участниками рынка, каждый из которых

владеет некоторой информацией о состоянии дел и имеет

свои виды на будущее. Если рынок действительно является

рынком, то мнение или действия какого бы то ни было

отдельного участника не могут' определять его движение, оно

складывается как результат массового поведения. Никто не

владеет монопольно информацией о причинах движений

рынка, она является суммой отдельных мнений и прогнозов,

результат которых и отражается в движениях графика

рыночных цен. Поэтому этот трафик, являясь следствием

настроения, сложившегося внутри рынка, в то же время

отображет и наиболее полную картину этого настроения. В

нем и надо искать указания на будущие изменения

настроений, чтобы использовать их для выбора моментов

выгодных покупок и продаж.

В техническом анализе научились выделять на

графиках множество стандартных конфигураций, “фигур”

технического анализа, которые вновь и вновь появляются на

самых разных рынках и с большой надежностью

предсказывают' дальнейший их ход. Составлены подробные

руководства, перечисляющие такие фигуры (треугольники,

двойные вершины, головы и плечи, флаги и т.д. и т.л.) и

поясняющие как надо понимать сигналы, заложенные в них.

Обнаружив на графике подобную фигуру, каждый трейдер

теперь знает, чего следует ожидать дальше; а если это знают

все, то так оно и будет. Здесь мы не будем останавливаться

на изложении этих методов, так как им посвящена отдельная

53

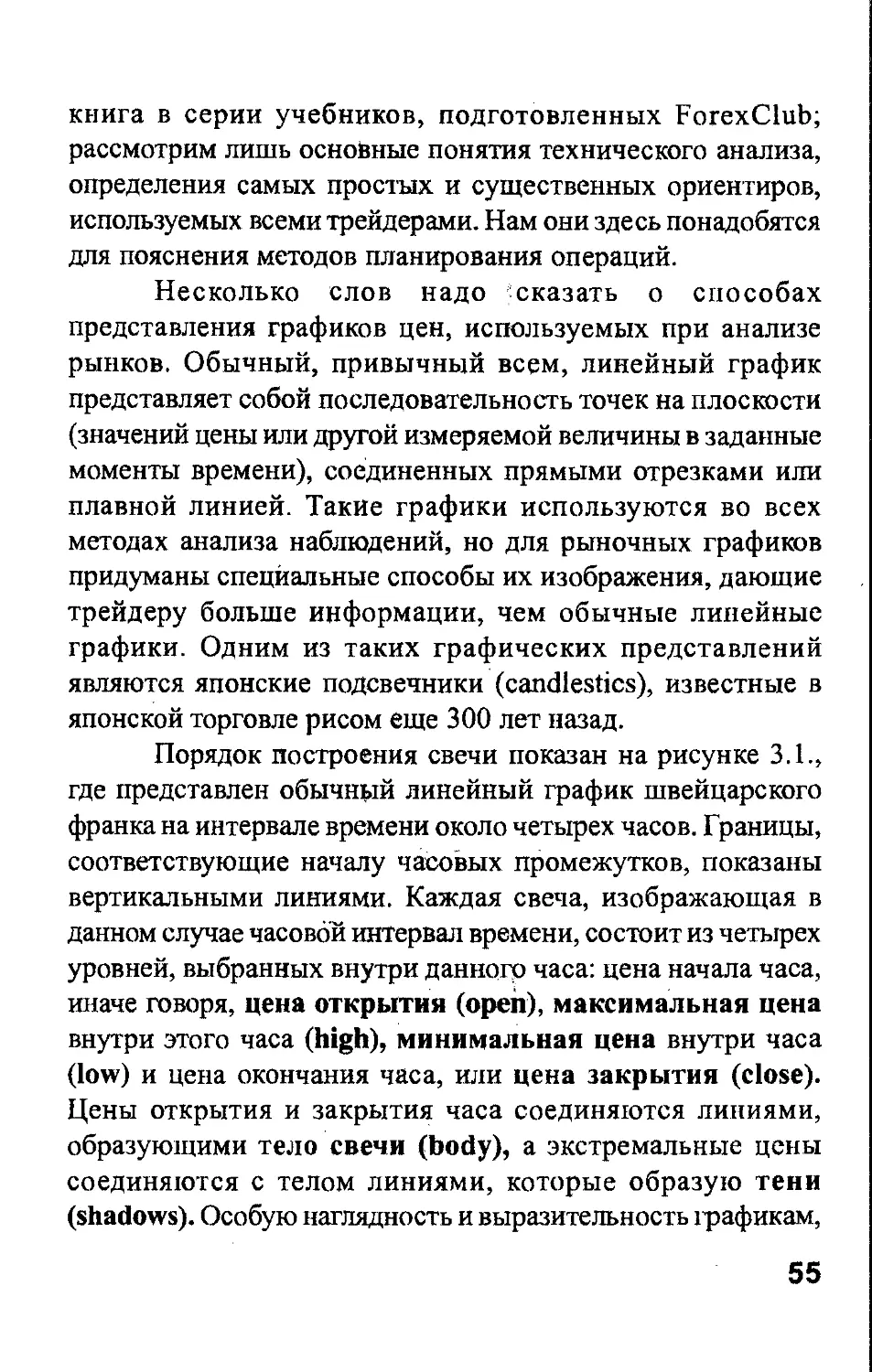

Рис. 3.1. Строение свечи графика candlestick

книга в серии учебников, подготовленных ForexClub;

рассмотрим лишь основные понятия технического анализа,

определения самых простых и существенных ориентиров,

используемых всеми трейдерами. Нам они здесь понадобятся

для пояснения методов планирования операций.

Несколько слов надо -сказать о способах

представления графиков цен, используемых при анализе

рынков. Обычный, привычный всем, линейный график

представляет собой последовательность точек на плоскости

(значений цены или другой измеряемой величины в заданные

моменты времени), соединенных прямыми отрезками или

плавной линией. Такие графики используются во всех

методах анализа наблюдений, но для рыночных графиков

придуманы специальные способы их изображения, дающие

трейдеру больше информации, чем обычные линейные

графики. Одним из таких графических представлений

являются японские подсвечники (candlestics), известные в

японской торговле рисом еще 300 лет назад.

Порядок построения свечи показан на рисунке З.1.,

где представлен обычный линейный график швейцарского

франка на интервале времени около четырех часов. Границы,

соответствующие началу часовых промежутков, показаны

вертикальными линиями. Каждая свеча, изображающая в

данном случае часовой интервал времени, состоит из четырех

уровней, выбранных внутри данного часа: цена начала часа,

иначе говоря, цена открытия (open), максимальная цена

внутри этого часа (high), минимальная цена внутри часа

(low) и цена окончания часа, или цена закрытия (close).

Цены открытия и закрытия часа соединяются линиями,

образующими тело свечи (body), а экстремальные цены

соединяются с телом линиями, которые образую тени

(shadows). Особую наглядность и выразительность графикам,

55

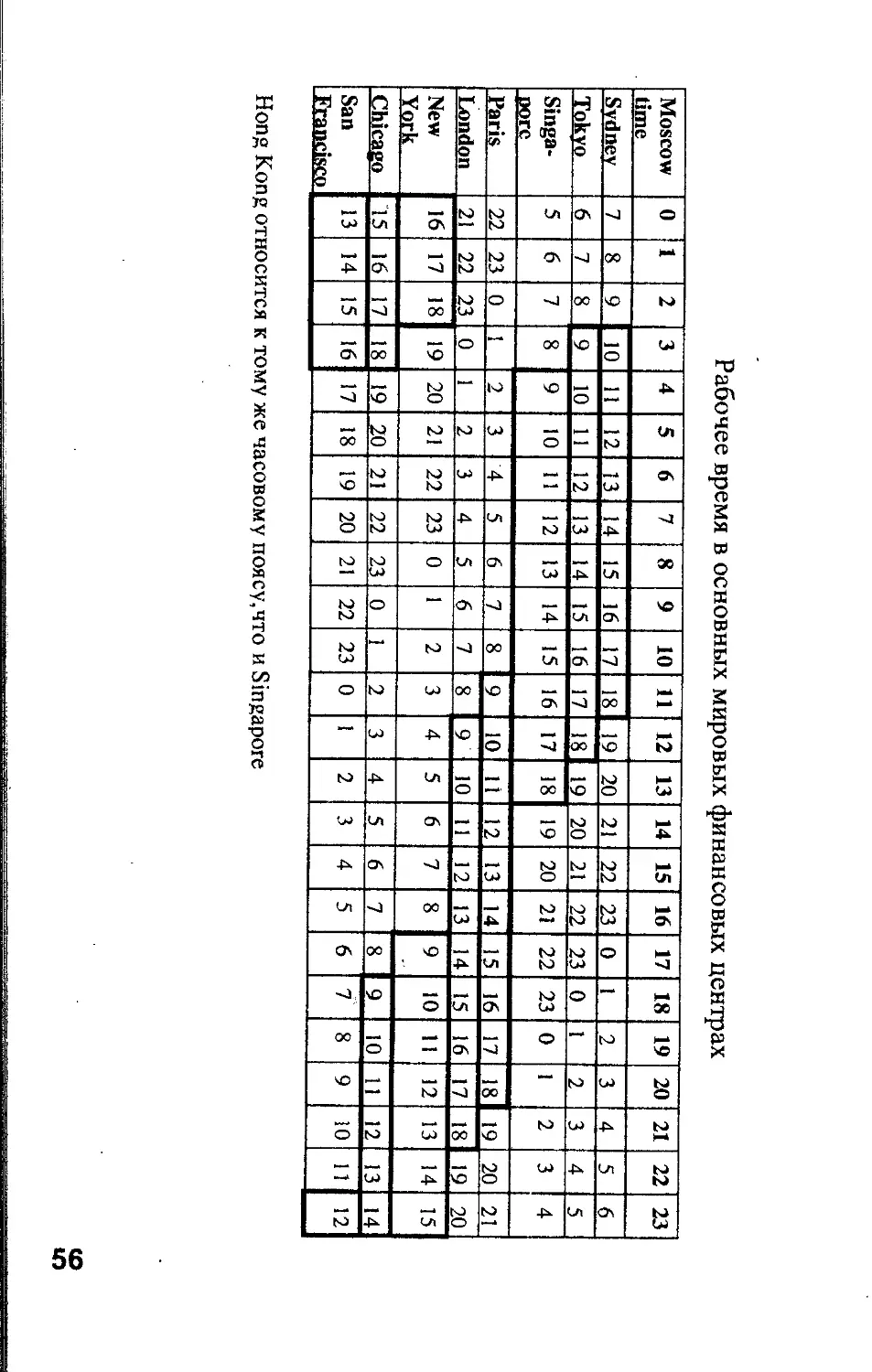

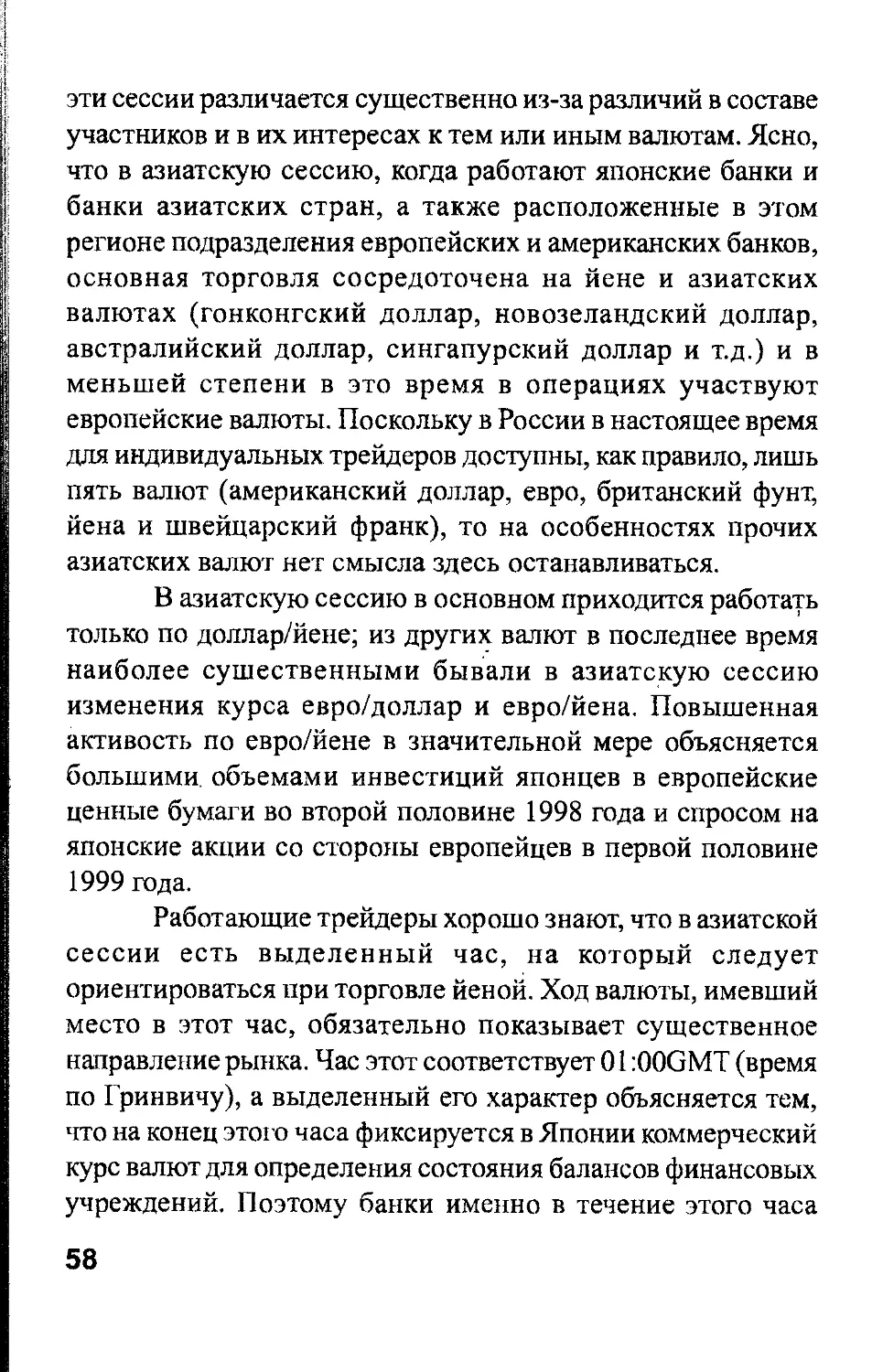

Рабочее время в основных мировых финансовых центрах

Moscow time 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23

Svdnev 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 0 1 2 3 4 5 6

Tokvo 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 0 1 2 3 4 5

Singa- oorc 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 0 1 2 3 4

Paris 22 23 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21

London 21 22 23 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

New York 16 17 18 19 20 21 22 23 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Chicago '15 16 17 18 19 20 21 22 23 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14

San Francisco 13 14 15 16 17 18 19 20 21 22 23 0 1 2 3 4 5 6 7 8 9 10 11 12

Hong Kong относится к тому же часовому поясу,что и Singapore

ю

построенным из свечей, придает простой прием: тело свечи,

направленной вверх (close > open) окрашивается одним

цветом, а тело свечи, направленной вниз (close < open)

другим. В книгах обычно эти цвета - белый и черный; таким

образом, белая свеча изображает растущий рынок, а черная -

падающий.

В биржевой торговле особое значение имеют дневные

графики (каждая свеча соответствует одному биржевому

дню). Торговля на бирже происходит в строго установленные

часы (сессии), поэтому открытие и закрытие свечи

соответствуют началу й концу рабочего дня. Обычный

сценарий биржевого дня заключается в том, что вначале в

торговлю включаются любители, дилетанты, пытающиеся

ухватить наметившуюся тенденцию предыдущего дня или

поймать новый удачный уровень цен. Настоящие игроки,

профессионалы с их большими объемами операций

появляются на арене в конце дня, когда “ставки сделаны”,

расклад сил и намерений (настроений) основных

действующих лиц выяснен. Поэтому для графиков биржевых

инструментов (акций, товаров, опционов, фьючерсов) цена

закрытия дня (биржевой сессии) имеет особо важное

значение. Во многих методах технического анализа

ориентируются именно на цену закрытия.

На рынке FOREX торговля происходит круглые сутки

без отдельно выделяемых торговых часов; но и здесь есть

свои, но только - географические торговые сессии.

Приводимая таблица показывает распределение по времени

суток рабочих часов в основных мировых финансовых

центрах.

Если одни календарные сутки принять за рабочий

день, то внутри него находятся как бы три торговые сессии:

азиатская, европейская и американская. Активность рынка в

57

эти сессии различается существенно из-за различий в составе

участников и в их интересах к тем или иным валютам. Ясно,

что в азиатскую сессию, когда работают японские банки и

банки азиатских стран, а также расположенные в этом

регионе подразделения европейских и американских банков,

основная торговля сосредоточена на йене и азиатских

валютах (гонконгский доллар, новозеландский доллар,

австралийский доллар, сингапурский доллар и т.д.) и в

меньшей степени в это время в операциях участвуют

европейские валюты. Поскольку в России в настоящее время

для индивидуальных трейдеров доступны, как правило, лишь

пять валют (американский доллар, евро, британский фунт,

йена и швейцарский франк), то на особенностях прочих

азиатских валют нет смысла здесь останавливаться.

В азиатскую сессию в основном приходится работать

только по доллар/йене; из других валют в последнее время

наиболее существенными бывали в азиатскую сессию

изменения курса евро/доллар и евро/йена. Повышенная

активость по евро/йене в значительной мере объясняется

большими объемами инвестиций японцев в европейские

ценные бумаги во второй половине 1998 года и спросом на

японские акции со стороны европейцев в первой половине

1999 года.

Работающие трейдеры хорошо знают, что в азиатской

сессии есть выделенный час, на который следует

ориентироваться при торговле йеной. Ход валюты, имевший

место в этот час, обязательно показывает существенное

направление рынка. Час этот соответствует 01:00GMT (время

по Гринвичу), а выделенный его характер объясняется тем,

что на конец этого часа фиксируется в Японии коммерческий

курс валют для определения состояния балансов финансовых

учреждений. Поэтому банки именно в течение этого часа

58

стараются выполнить все нужные по планам операции,

отчего активность этого часа приобретает особый рыночный

смысл.

Европейская сессия имеет наибольшие объемы

валютных операций, поскольку в это время работают банки

Европы, Великобритании, а также соответствующие

подразделения азиатских и американских банков. Большое

число участников и значительные объемы операций придают

европейской сессии более планомерное течение; здесь

меньше бывает чисто спекулятивных ходов, отличающихся

резкими перепадами цен (длинными тенями свечей).

Поскольку одиннадцать европейских валют в 1999 году

объединились на рынке в одну евро, то объемы торговли на

FOREX’e существенно сократились.

Швейцарский франк после появления евро оказался

привязанным к ней как бы веревочкой: график швейцарского

франка представляет при взгляде на него зеркальное

отражение графика евро; максимальные отклонения франка

от евро не превосходят 1.0 - 1.5%. Поэтому анализировать

графики франка и евро сейчас - почти одно и то же; разница

лишь в том, что франк “легче”, чем евро при маржевой

торговле (для стандартной величины позиции в 100000

долларов один пункт изменения цены франка стоит примерно

6 долларов, а для стандартной позиции в 100000 евро один

пункт стоит 10 долларов), поэтому с ним проще работать

начинающим трейдерам.

В европейскую сессию происходят почти все

операции с британским фунтом, так как основной их объем

сосредоточен на лондонском рынке. Это следует иметь ввиду

трейдерам, работающим с фунтом. Американские банки

практически прекращают котировать фунт в полдень (по

своему времени).

59

Считается, что американская сессия отличается более

резкими изменениями валютных курсов, чем другие две.

Особенно это относится к тем часам в конце дня, когда на

рынке остаются одни американские банки. Кроме того,

экономические данные по США являются наиболее важными

для валютного рынка, поскольку касаются основной валюты

- доллара, а они публикуются в конце европейской, начале

американской сессии; причем, некоторые наиболее важные

показатели публикуются уже в чисто американское время.

Поэтому здесь бывает много сюрпризов; в том числе -

интервенции центральных банков, которые выбирают это

время из-за малого числа остающихся на рынке участников,

благодаря чему для нужного изменения валютного курса

может оказаться достаточным меньших сумм валюты.

Правильный выбор времени для своей работы

составляет важную часть успеха для трейдера. Никто не

может следить за рынком круглые сутки. Поэтому необходимо

выделить для себя наилучшие часы в соответствии с

особенностиями поведения тех валют, на операциях с

которыми будет сосредоточено главное внимание.

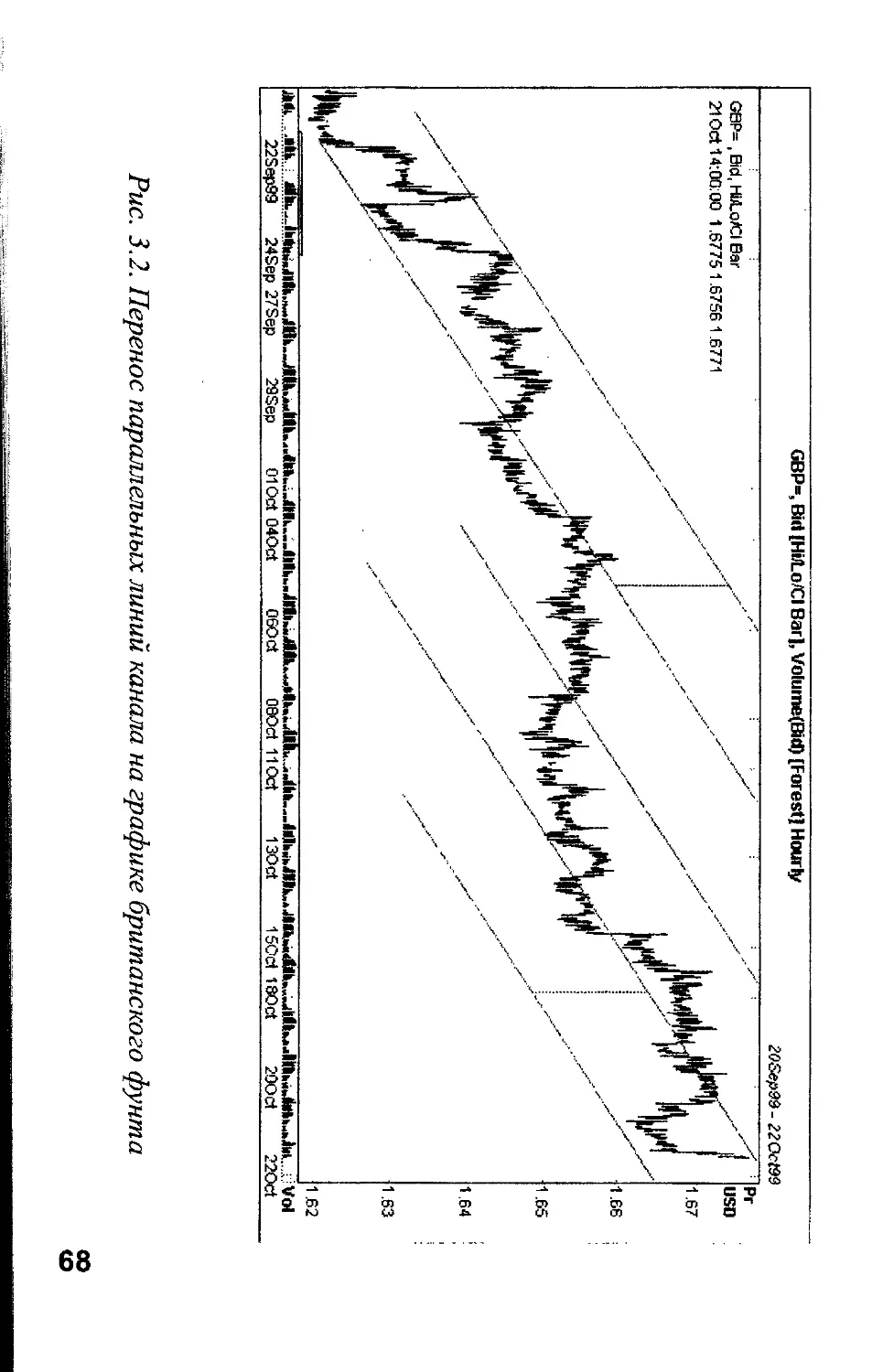

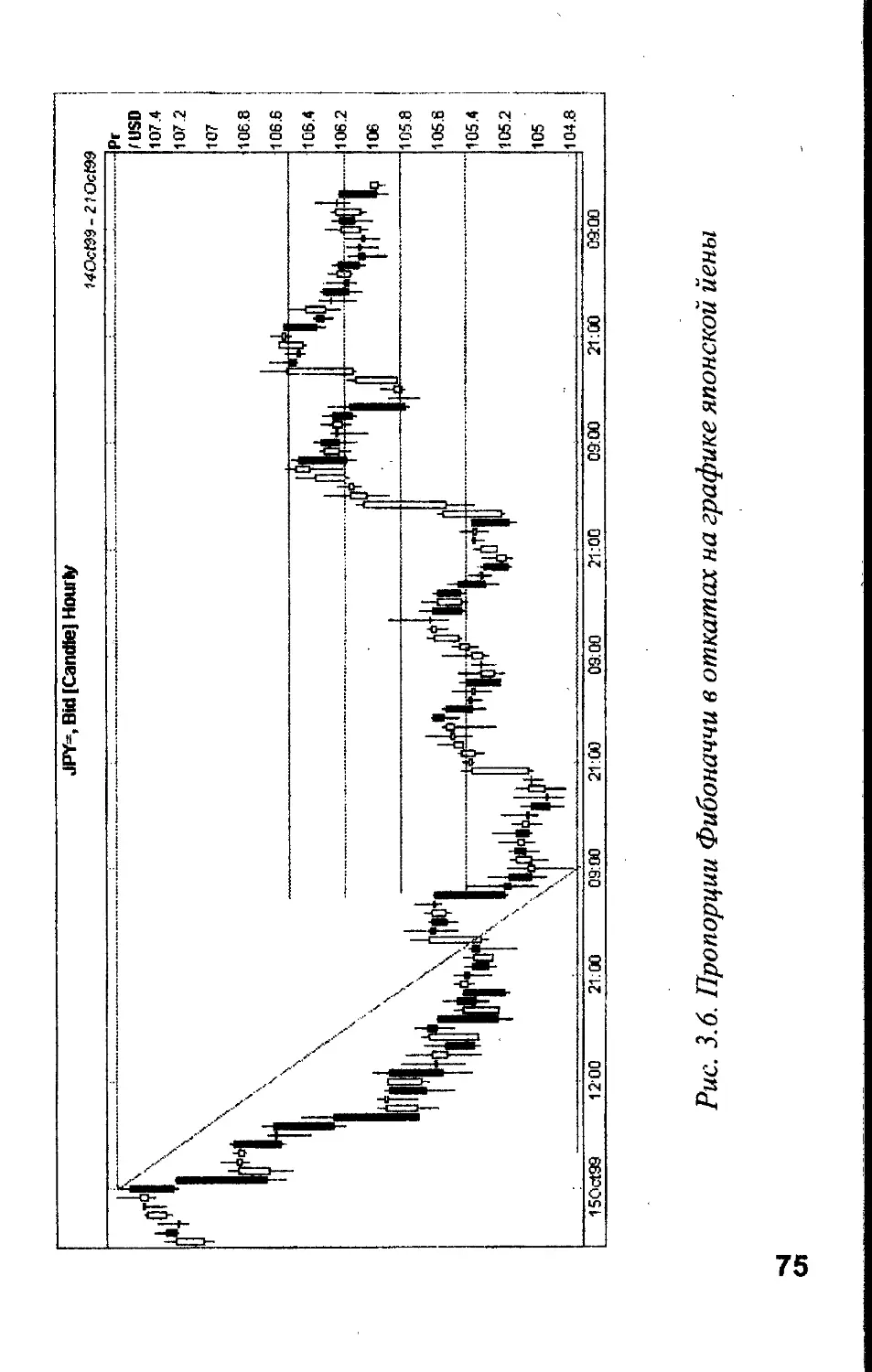

Рассмотрим теперь основные свойства, харакгерные

для поведения всех рыночных графиков. Первое, что

обращает на себя внимание в их рисунках - это часто

образуемые на графиках такие уровни или линии, к которым

как бы притягиваются все движения цен. Эти уровни и линии

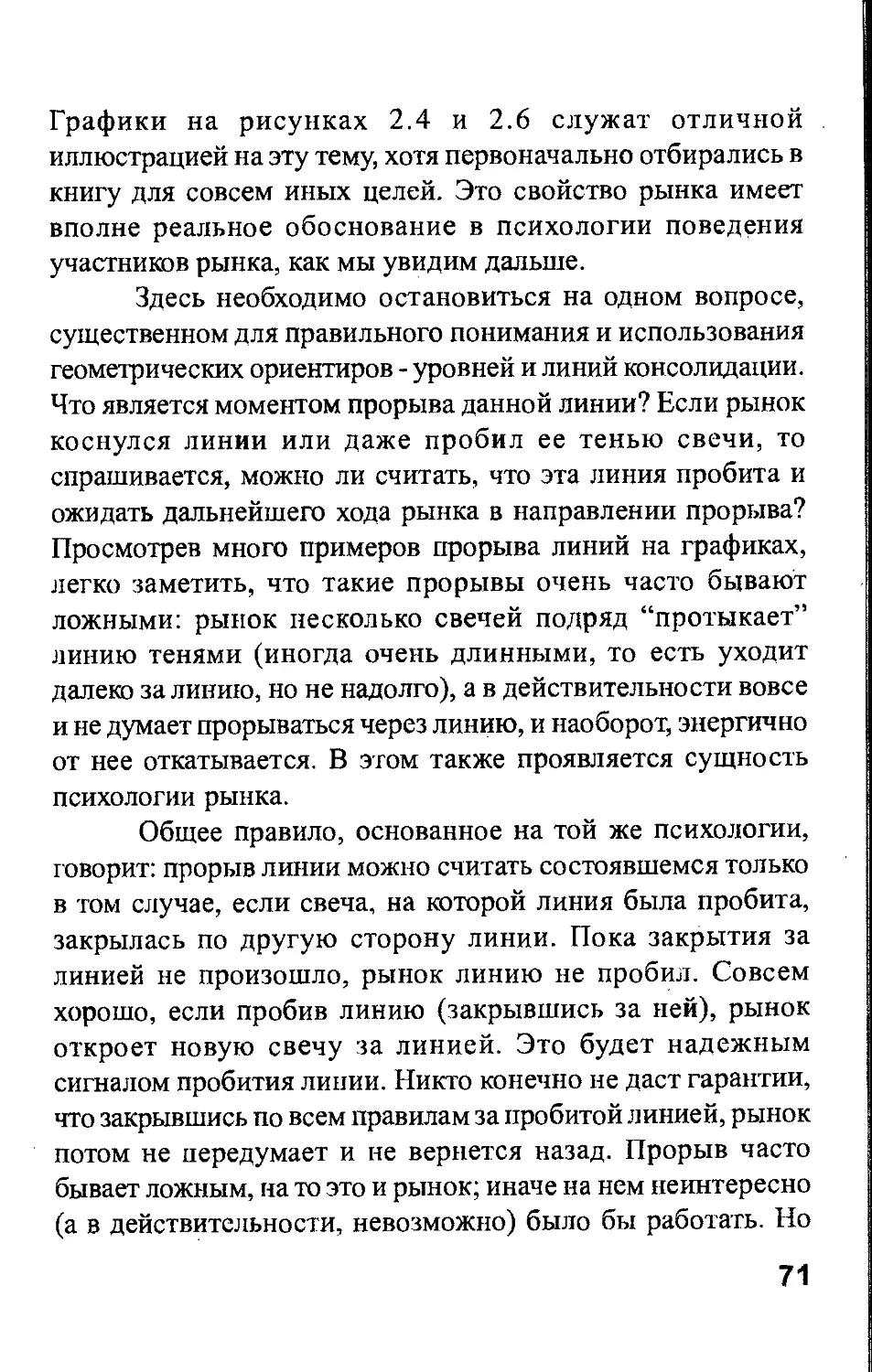

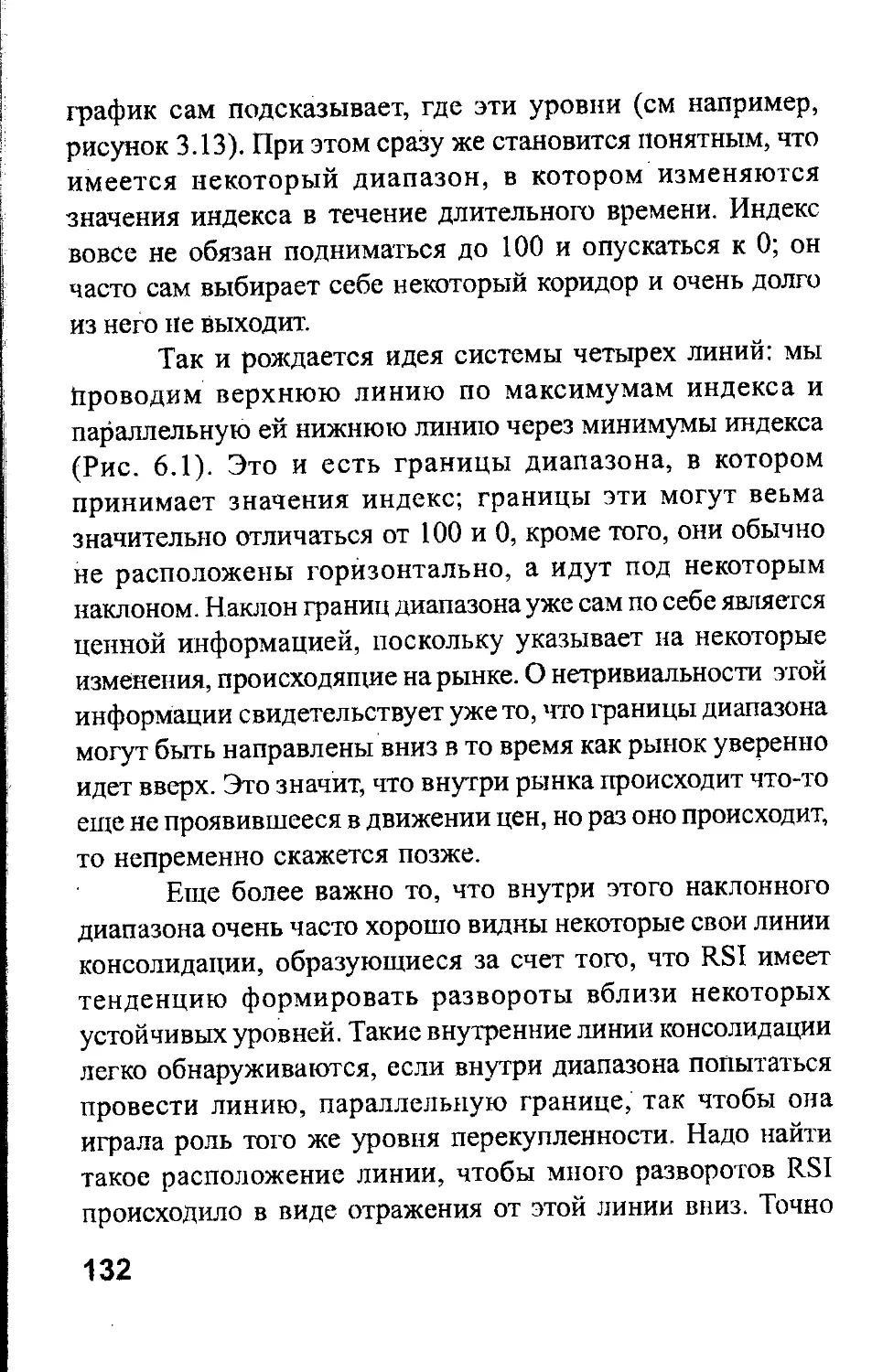

на графиках называются областями консолидации цен. Курс

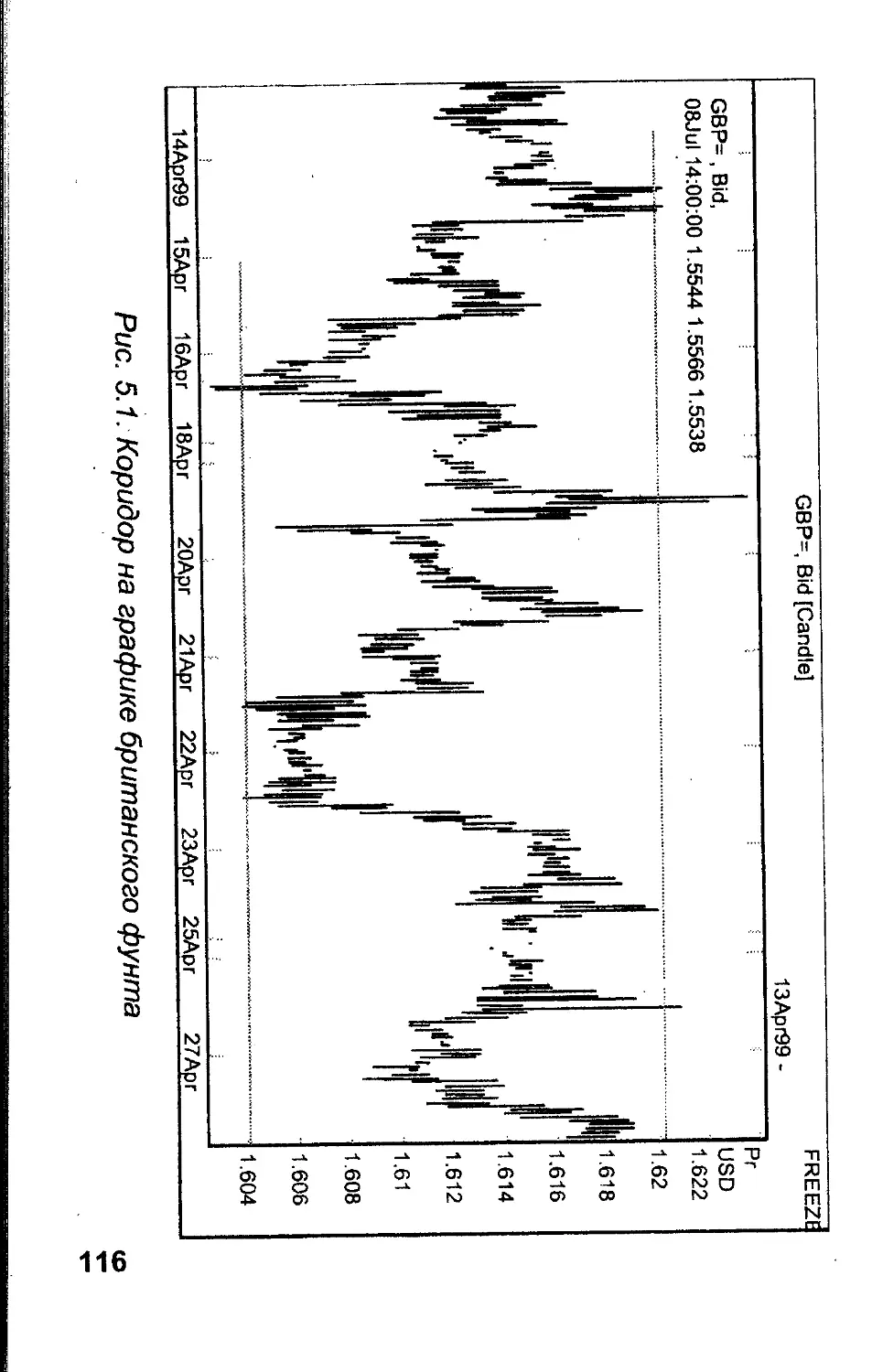

британского фунта на рисунке из параграфа 5 (Рис. 5.1)

многократно приближается к двум уровням: 1.6040 и 1.6200,

как бы пытаясь их пробить и каждый раз откатываясь назад.

Нижний уровень называется уровнем поддержки (support

level), а верхний - уровнем сопротивления (resistance level).

Геометрическая картина поведения графиков вблизи уровней

60

соответствует этим названиям: уровень поддержки держит

валютный курс, не давая ему опуститься ниже, в уровень

сопротивления тормозит подъем курса, не давая ему

пробиться выше некоторой черты. Уровни поддержки и

сопротивления образуются на любых рыночных графиках и

они являются принципиально важными ориентирами для

трейдера.

Очень часто уровни поддержки и сопротивления на

графике смещаются, выстраиваясь по прямой линии.

Например, на рисунке 2.6 график британского фунта создал

ряд уровней поддержки, образовавшихся на все более

высоких значениях цен (нижняя прямая линия), а также ряд

все более высоких уровней сопротивления (верхняя линия).

Такие наклонные линии, соединяющие уровни поддержки и

сопротивления, называются, соответственно линиями

поддержки и линиями сопротивления. Различие в

терминах понятно: уровни поддержки/сопротивления

являются горизонтальными линиями; а произвольные линии

поддержки/сопротивления имеют некоторый наклон. Общий

термин области консолидации относится ко всем этим

ориентирам. Две наклонные линии консолидации хорошо

видны на графике индекса Доу-Джонса (Рис. 2.4).

Когда рынок достаточно долго движется между двумя

параллельными линиями, говорят, что имеет место канал

(channel). Нижней границей канала является линия

поддержки, а верхней - линия сопротивления. Фактически

на рисунках 2.4 , 2.6, 5.1 мы имеем три хороших примера

каналов. И вообще говоря, очень часто (почти всегда),

обнаружив на графике хорошую линию консолидации

(поддержки или сопротивления) имеет смысл поискать

возможность провести через соответствующие экстремумы

графика двойственную ей параллельную линию

61

(сопротивления или поддержки). Рынок любит ходить в

канале. Для того чтобы отличить рынок, движущийся в одном

направлении между двумя праллельными линиями

консолидации, от рынка, вообще говоря, никуда не

движущегося, а только поднимающегося и опускающегося

между двумя уровнями, имеет смысл горизонтальный канал

называть отдельным термином - коридором (канал на

рисунке 5.1 является коридором; соответствующий

английский термин - range).

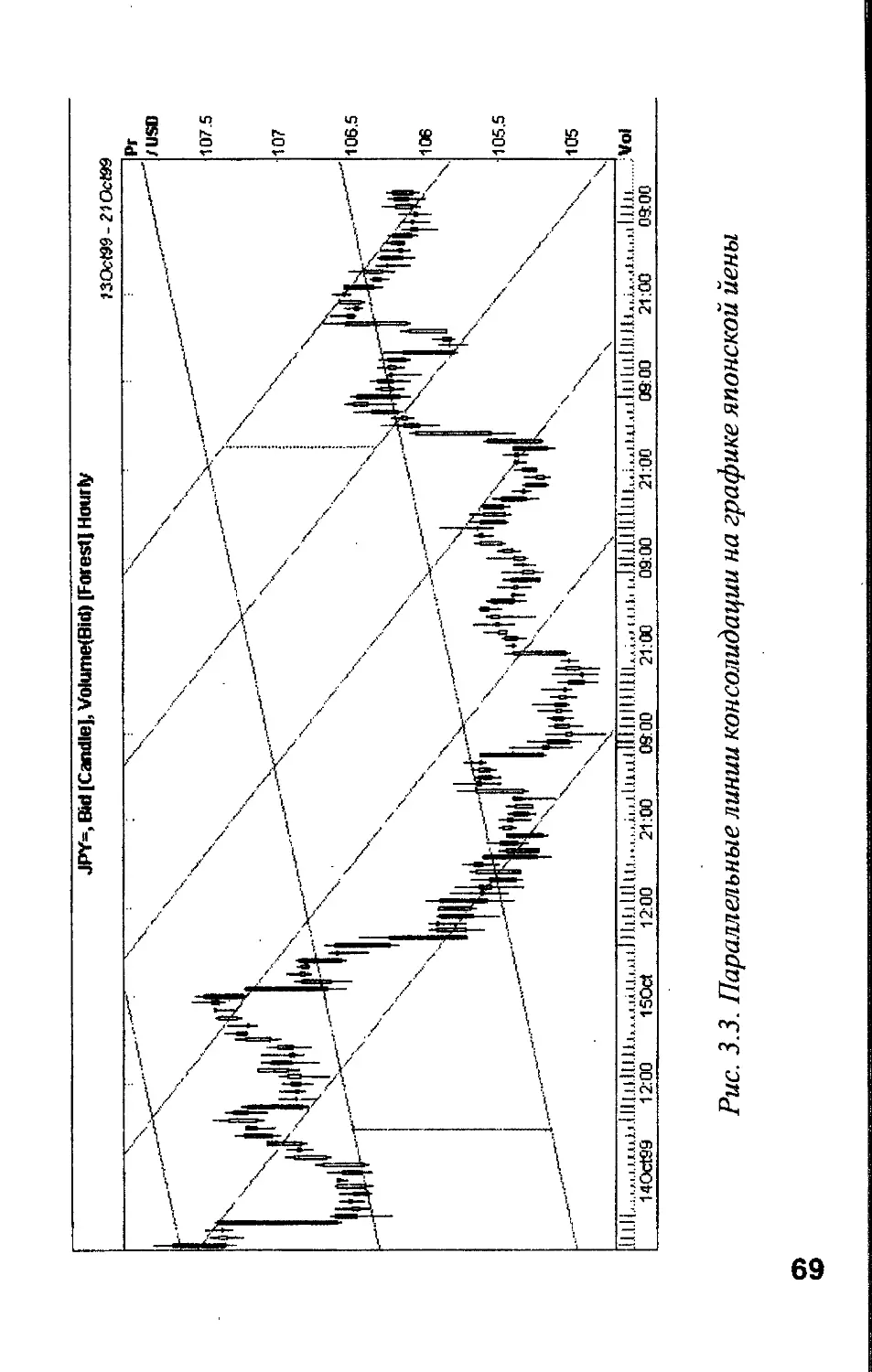

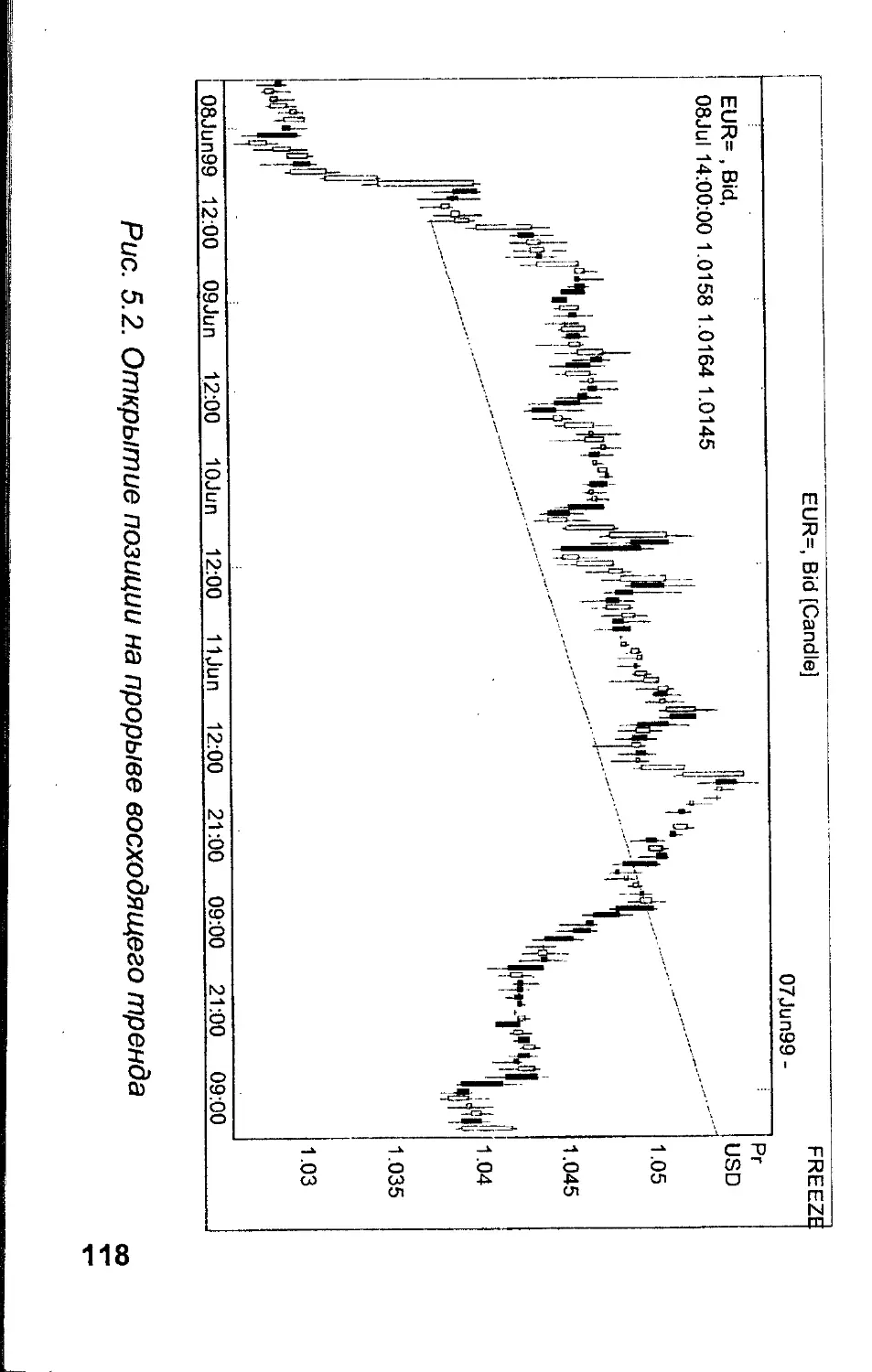

Линия поддержки, направленная снизу вверх,

называется в техническом анализе линией восходящего

тренда, а линия сопротивления, направленная сверху вниз,

называется линией нисходящего тренда. На рисунке 1.6

имеется две явно выраженные линии тренда: слева

нисходящий тренд, а справа восходящий тренд. Британский

фунт, отреагировав на данные по торговому балансу США

(Рис. 2.1), пошел вверх, пробив сформировавшуюся в

предыдущие три дня нисходящую линию тренда. Если на

графике сформировалась линия тренда, то говорят также о

наличии определенной тенденции на рынке. Нисходящая

линия тренда соедининяет последовательно понижающиеся

максимумы графика; она возникает на графике рынка с

понижающейся тенденцией. Восходящая линия тренда

соединяет последовательные повышающиеся минимумы; она

строится на графике рынка с повышающейся тенденцией.

В техническом анализе, занимающемся изучением

свойств рыночных графиков, умеют выделять на них очень

много полезных структур (“фигур”), используемых

трейдерами в принятии решений по совершению торговых

операций. Подробному изложению технического анализа

посвящен отдельный учебник серии, подготовленной

ForexClub, здесь же нам будет достаточно этих основных

62

понятий, чтобы сформулировать правила использования

графических ориентиров для выбора наилучших моментов

при торговле валютами. Позже читатель сможет

ознакомиться с различными подходами к планированию

торговли, многие из которых используют весьма изощренные

математические методы. Но надо помнить, что уровни

поддержки и сопротивления, линии тренда - это самые

главные, простые и надежные ориентиры для трейдера. Они

используются в любых системах планирования валютных

операций.

Тот, кто внимательно рассматривал примеры

графиков, а тем более, пробовал на своем собственном опыте,

как делается валютная торговля, мог убедиться, что рыночные

графики устроены сложно. Но нельзя согласиться с тем,, что

они хаотичны и вообше непредсказуемы. Нет, на них есть

вполне определенные структуры, есть некоторая внутренняя

организация и своего рода логика поведения. Это

естественно, так как графики - плоды деятельности больших

групп людей, использующих именно эти графики для

достижения своих целей. Ясно, что полного хаоса в них не

может быть (никто бы не стал их смотреть, за немалые-то

деньги, которые приходится за них платить), но и простых

закономерностей поведения на них не стоит ожидать, деньги

легко не достаются.

Кажущаяся простота многих рассуждений,

подкрепленных графиками - иллюстрациями, не должна

вводить в заблуждение. Графики выбираются из множества

реальных ситуаций и подбираются авторами книг так, чтобы

наиболее наглядно подтвердить сформулированную мысль.

В жизни же Вы всегда находитесь на правом краю графика и

никогда не знаете, куда пойдет рынок в следующий момент

времени. Любой ^афик может быть красиво продолжен как

63

вверх, так и вниз, а потом этот ход (любой) может быть

подтвержден такими же красивыми и убедительными

рассуждениями трейдера о том, что он так и знал, что рынок

пойдет именно сюда. Но принимать решения каждый раз

приходится именно на правом краю графика, за которым -

темнота.

Значит ли это, что движения рынка произвольны и

никаких логических подходов к их предвидению нет, и нет

возможности торговать, кроме как наугад, в надежде на

везение? Нет, не значит. Поколения трейдеров и аналитиков,

пытаясь найти истину, скрытую в движениях цен, давно уже