/

Автор: Корнелиус Лука

Теги: денежное обращение банковское дело биржи экономика экономические науки финансы биржевая торговля

ISBN: 5-9614-0206-1

Год: 2005

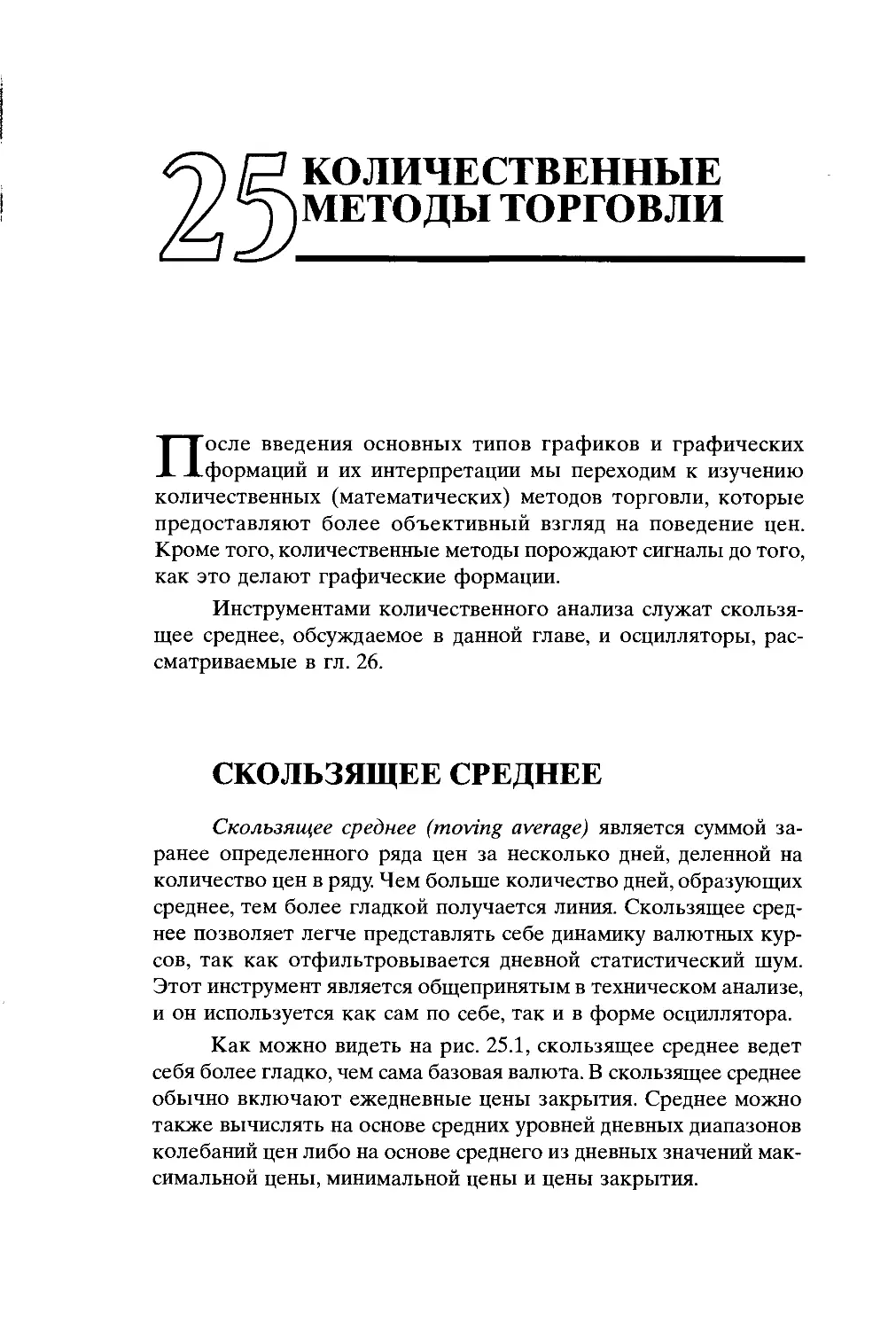

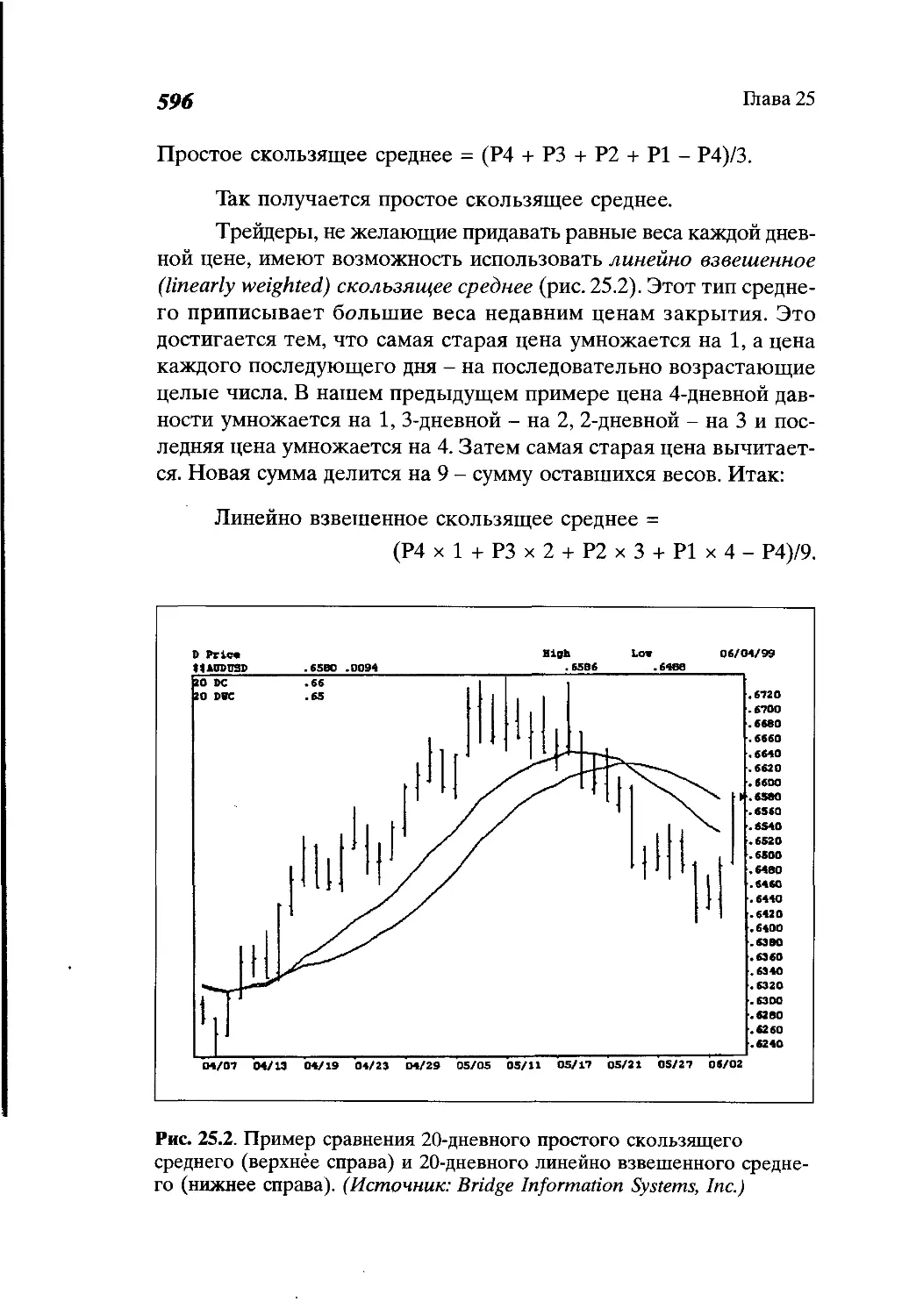

Текст

ТОРГОВЛЯ

НА МИРОВЫХ

ВАЛЮТНЫХ

РЫНКАХ

КорШТиус Лука

АЛЬПИНА БИЗНЕС БУКС

TRADING

IN THE GLOBAL

CURRENCY

MARKETS

Cornelius Luca

SECOND EDITION

П

___NEW YORK INSTITUTE OF FINANCE_

NEW YORK «TORONTO «SYDNEY «TOKYO* SINGAPORE

ТОРГОВЛЯ

НА МИРОВЫХ

ВАЛЮТНЫХ

РЫНКАХ

Корнелиус Лука

ВТОРОЕ ИЗДАНИЕ

Перевод с английского

МОСКВА 2005

УДК 336.76

ББК 65.268

Л 84

Перевод ГА. Агасандян

Лука К.

Л84 Торговля на мировых валютных рынках / Корнелиус Лука;

Пер. с англ. — 2-е изд. — М.: Альпина Бизнес Букс, 2005. — 716 с.

ISBN 5-9614-0206-1

Валютный рынок — самый большой и динамично развивающейся

финансовый рынок в мире. Корнелиус Лука, один из ведущих мировых

экспертов в области инвестиций, рассказывает о возможностях, кото-

рые он предоставляет, особенностях и инструментах анализа. Четко

и понятно автор излагает методы и технологии работы на рынке,

подкрепляя свои идеи примерами из реальной практики.

Книга рассчитана на трейдеров, аналитиков, а также студентов

и преподавателей финансовых вузов.

УДК 336.76

ББК 65.268

Все права защищены. Никакая часть этой книги не может быть

воспроизведена в какой бы то ни было форме и какими бы то ни было

средствами без письменного разрешения владельца авторских прав.

ISBN 5-9614-0206-1 (рус.)

ISBN 0-7352-0146-3 (англ.)

© 2000 by Prentice Hall

All rights reserved

© ООО «Альпина Бизнес Букс»,

оформление, 2005

Посвящаю моей жене Сандре

и моей дочери Гвендолин,

без которых написание этой книги было бы невозможным

СОДЕРЖАНИЕ

Предисловие........................................ 15

Благодарности...................................... 19

Глава 1

Что такое форекс?.................................. 21

Почему существует валютный рынок................... 21

Факторы, способствовашие росту объемов форекса...... 23

Глава 2

Эволюция форекса................................... 31

Историческая перспектива........................... 31

Бреттон-Вудское соглашение......................... 33

Почему потерпело неудачу Бреттон-Вудское соглашение... 40

После Бреттон-Вудса................................ 41

Свободноплавающие валютные рынки................... 43

Возникновение рыночного кризиса в 1990-х годах..... 47

Глава 3

Европейский валютный союз ......................... 49

Исторические предпосылки........................... 49

Европейская валютная система....................... 53

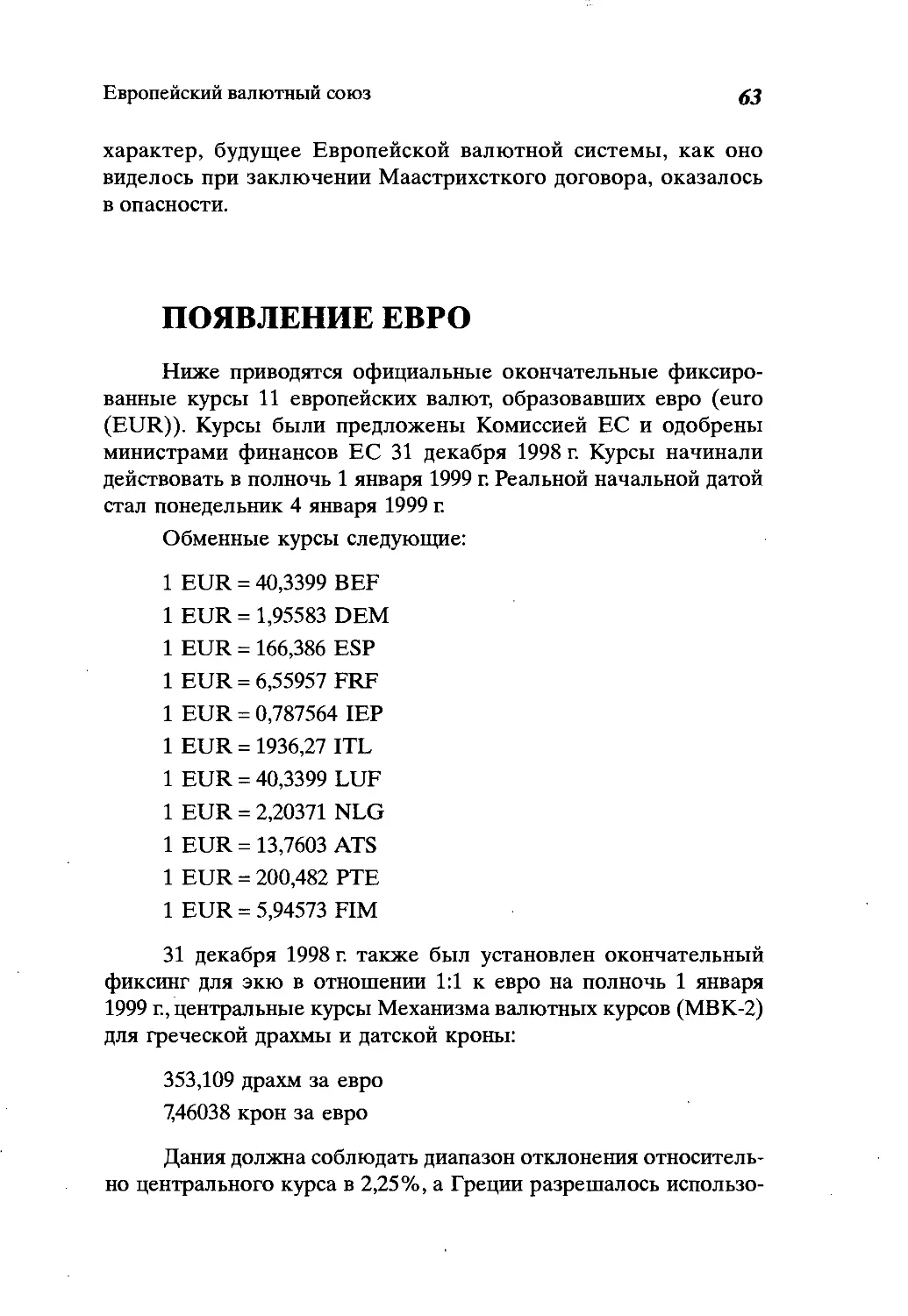

Появление евро..................................... 63

Европейский центральный банк (ЕЦБ)................. 68

Выводы............................................. 77

8

Содержание

Глава 4

Характеристики валют ............................. 79

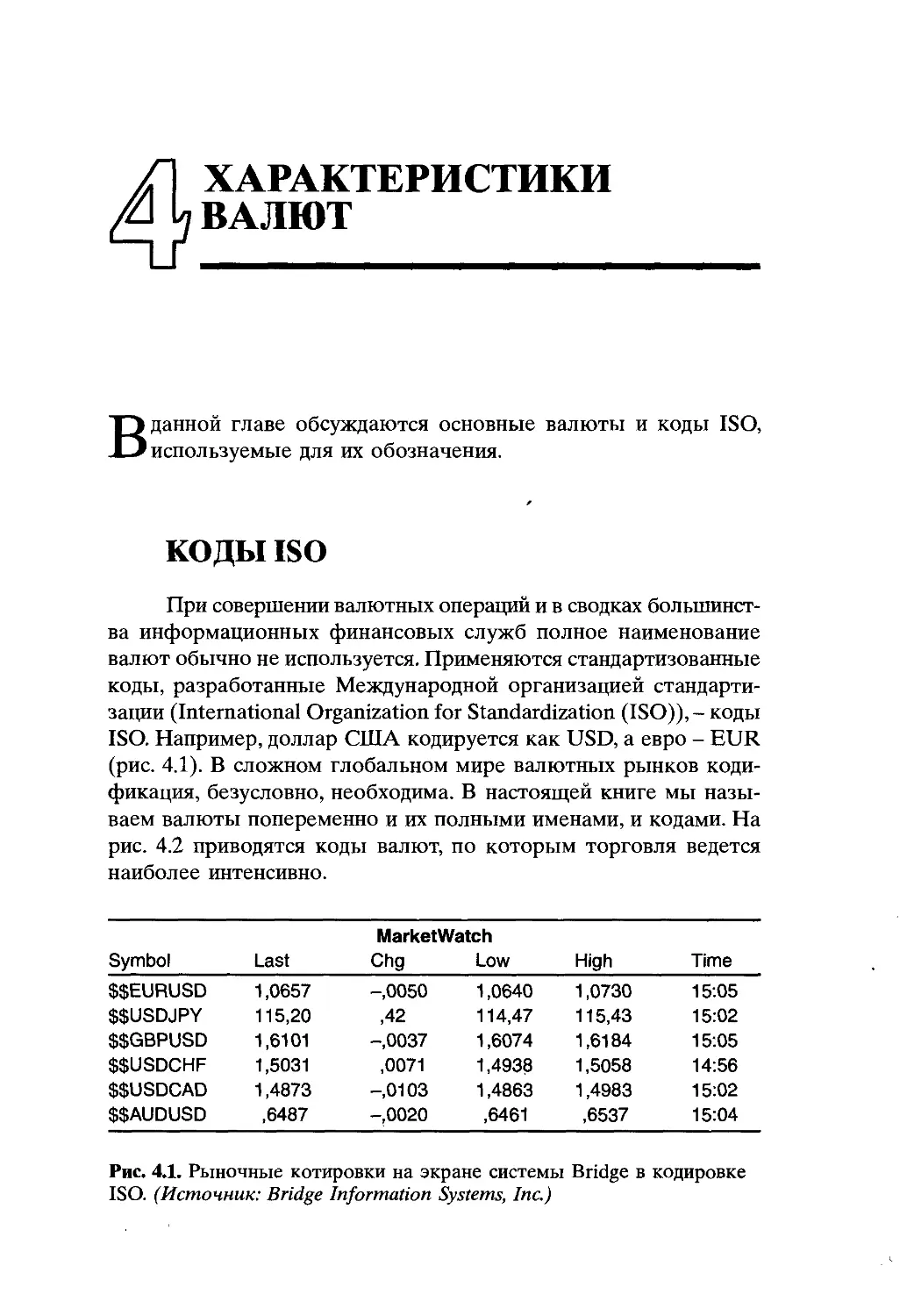

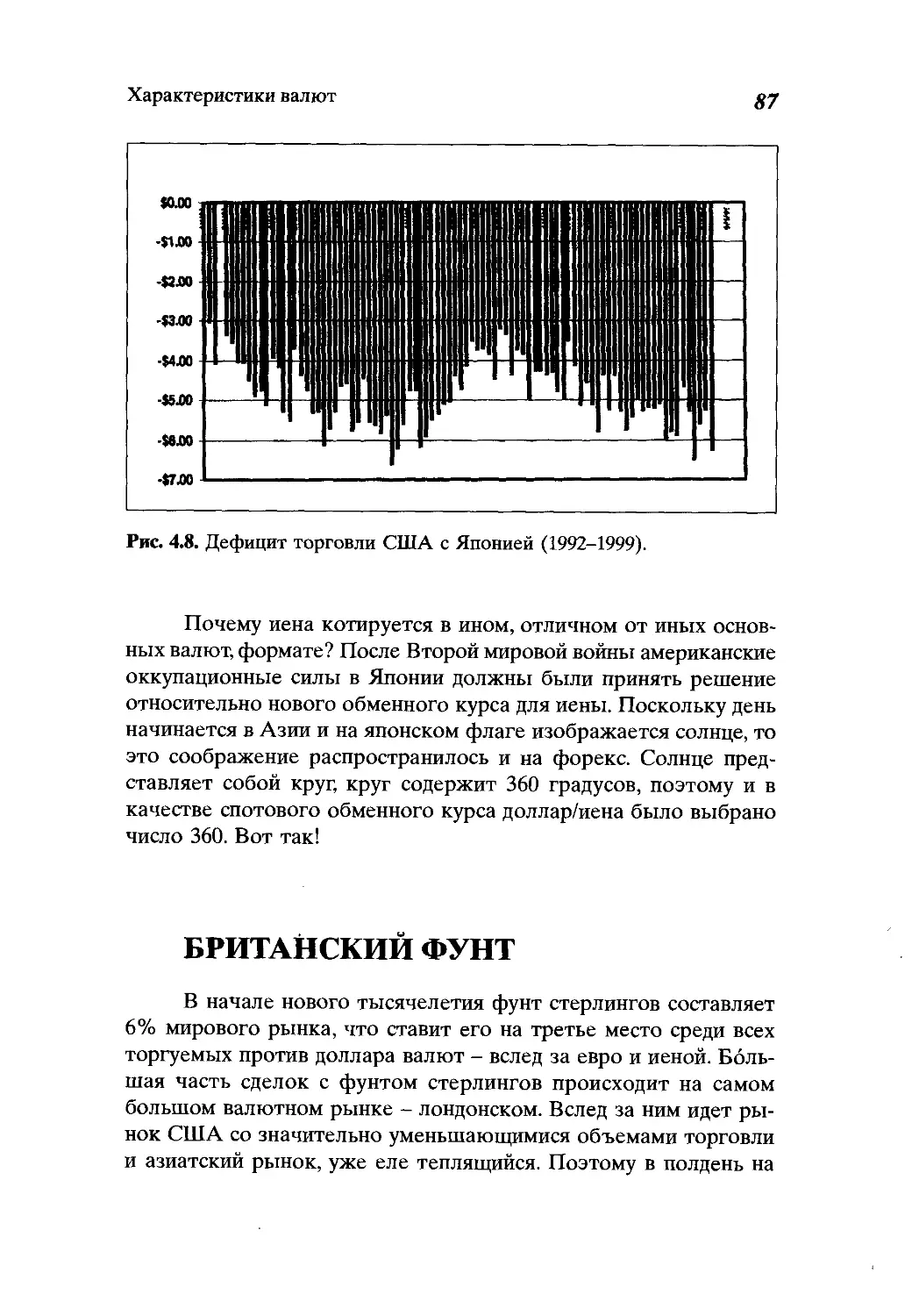

Коды ISO.......................................... 79

Доллар США........................................ 80

Евро.............................................. 84

Японская иена..................................... 85

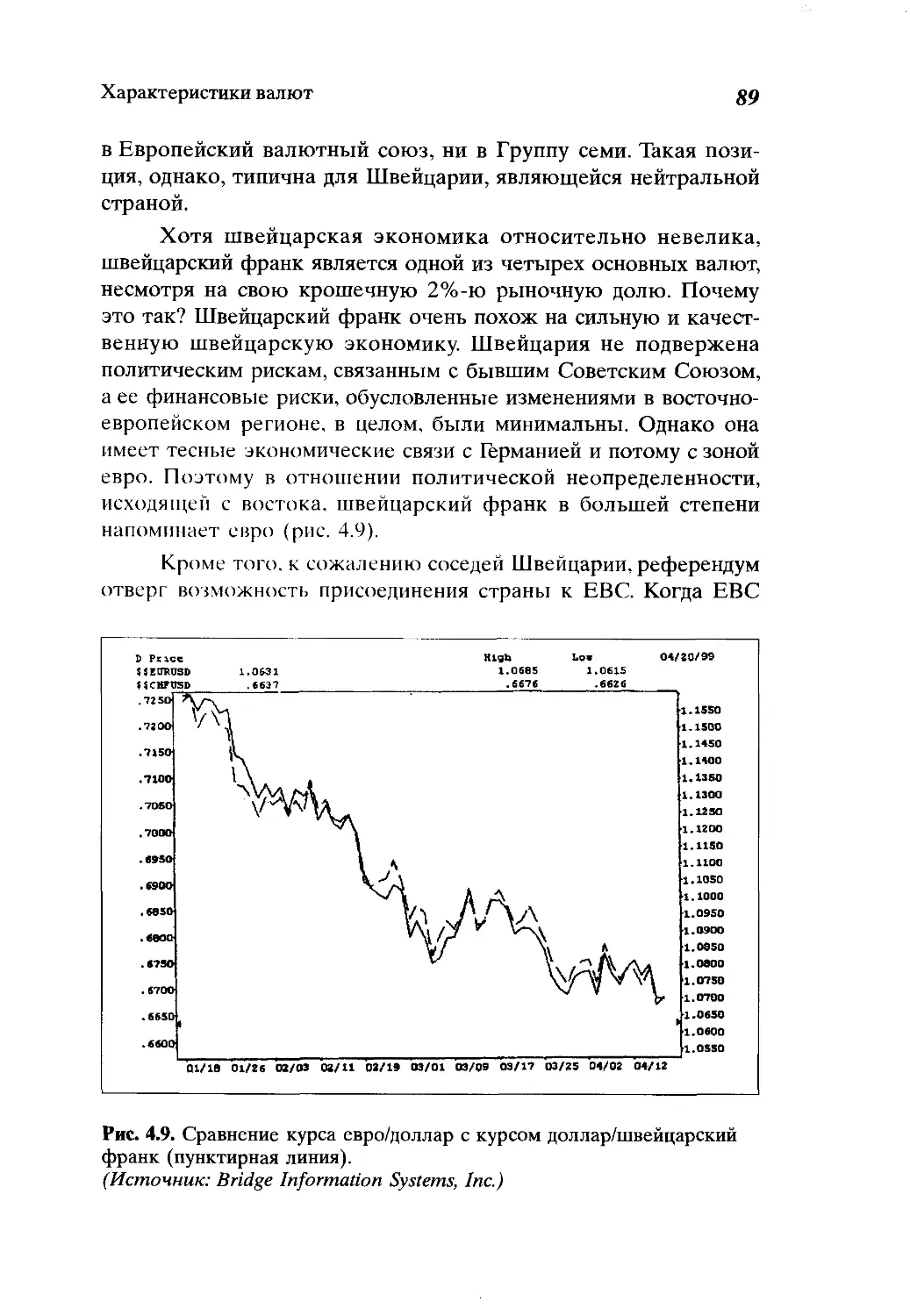

Британский фунт................................... 87

Швейцарский франк................................. 88

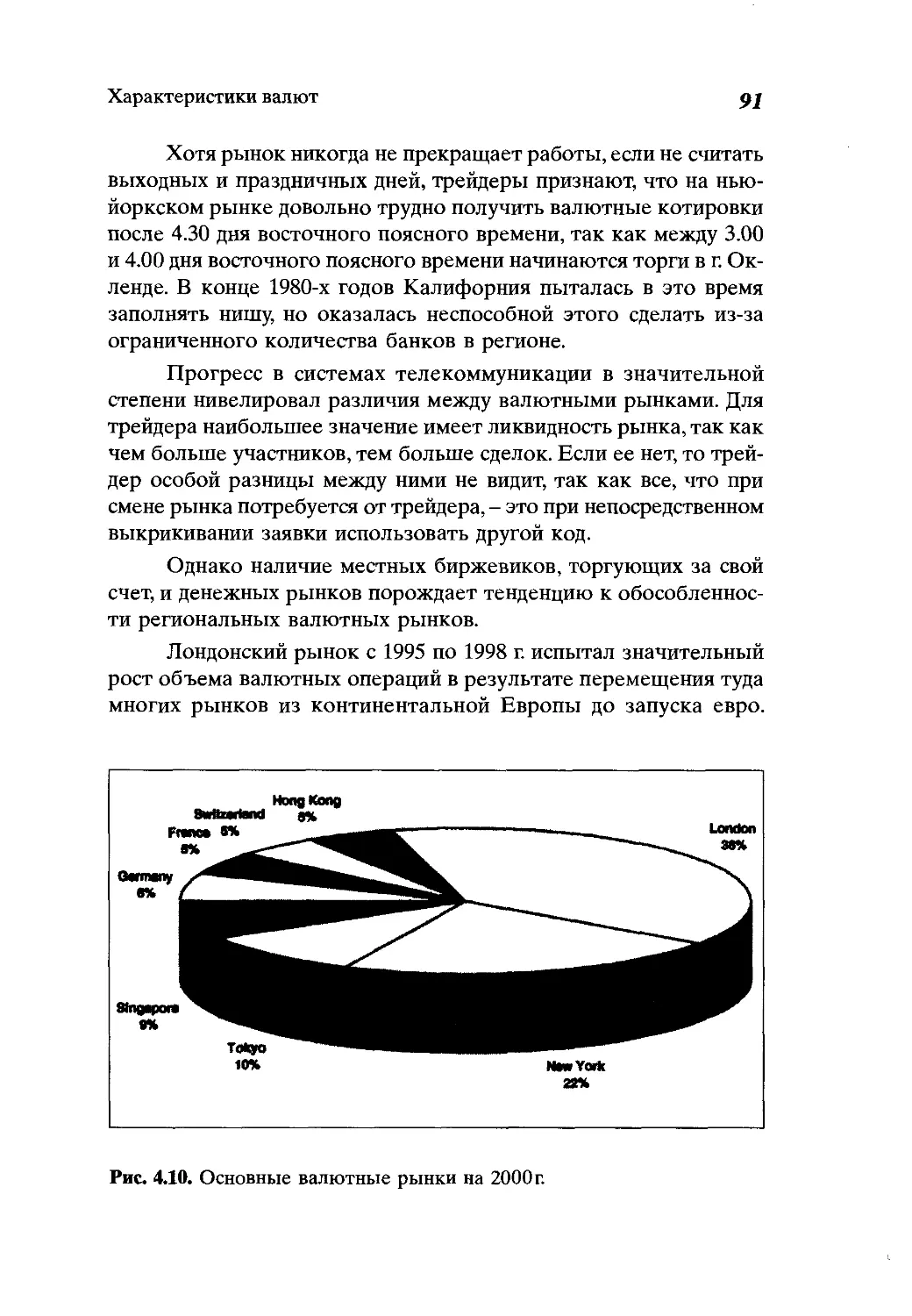

Основные валютные рынки........................... 90

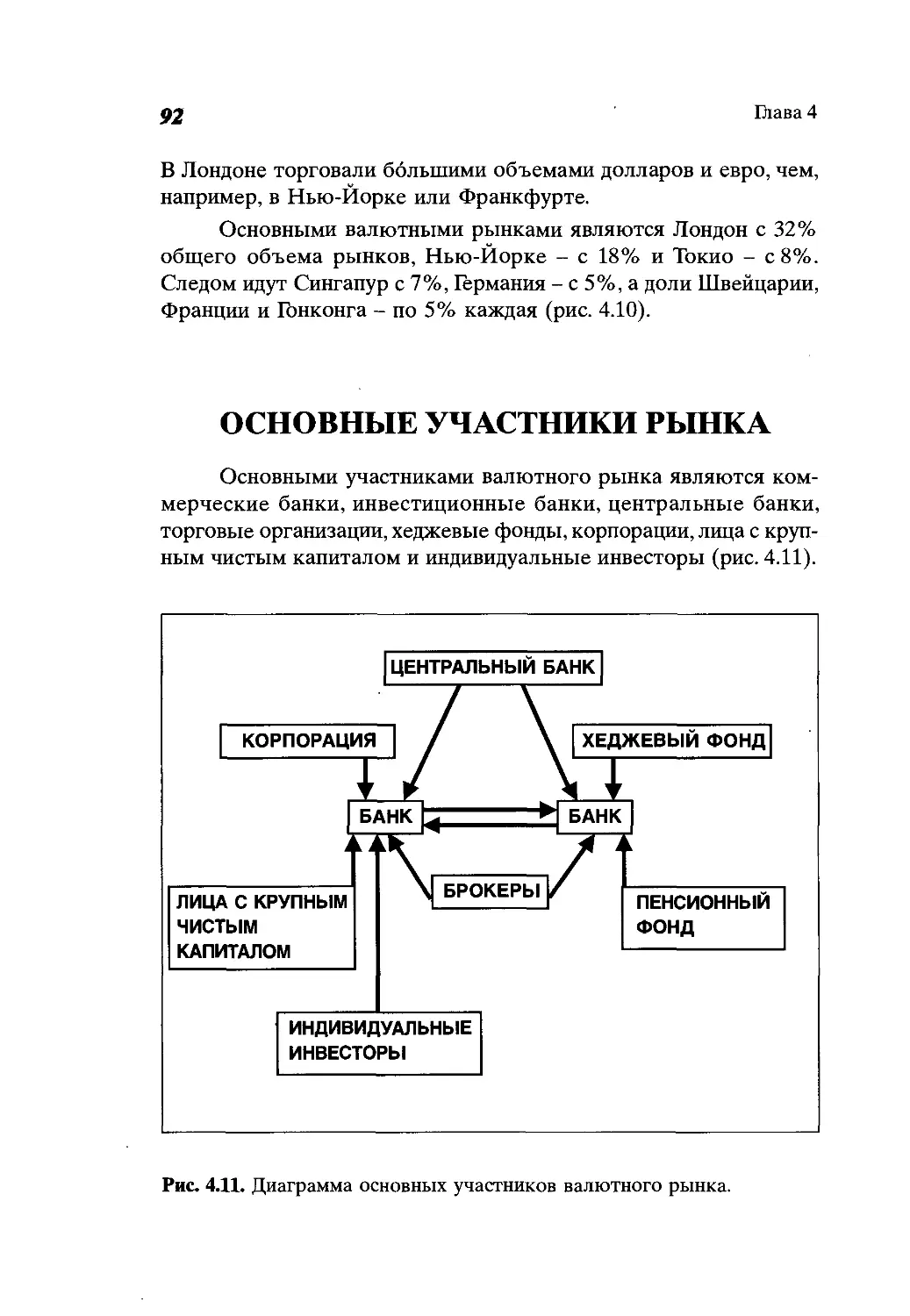

Основные участники рынка.......................... 92

Выводы............................................ 96

Глава 5 ’

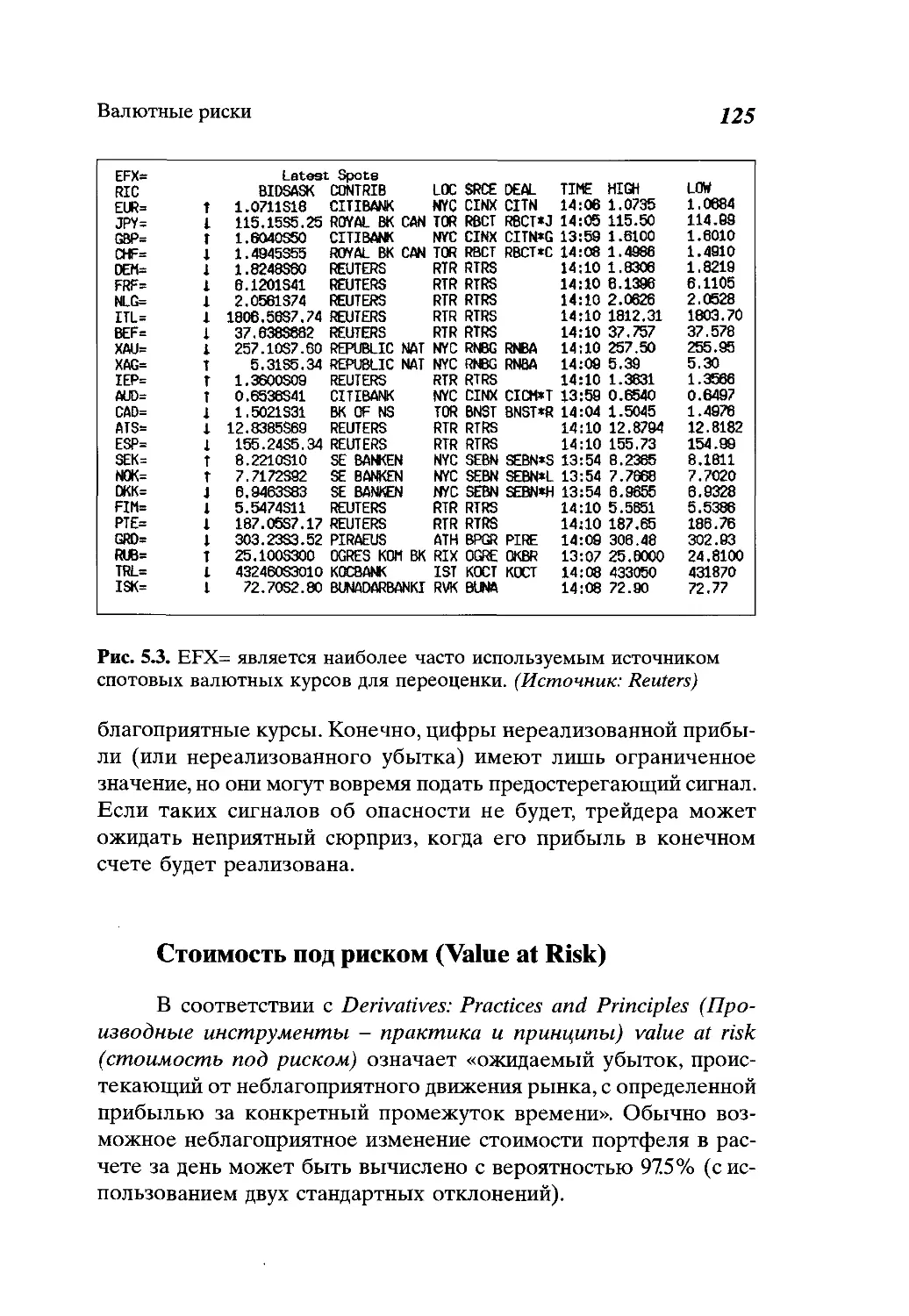

Валютные риски.................................... 98

Курсовой риск..................................... 98

Процентный риск...................................128

Кредитный риск....................................129

Страновой риск....................................132

Выводы............................................134

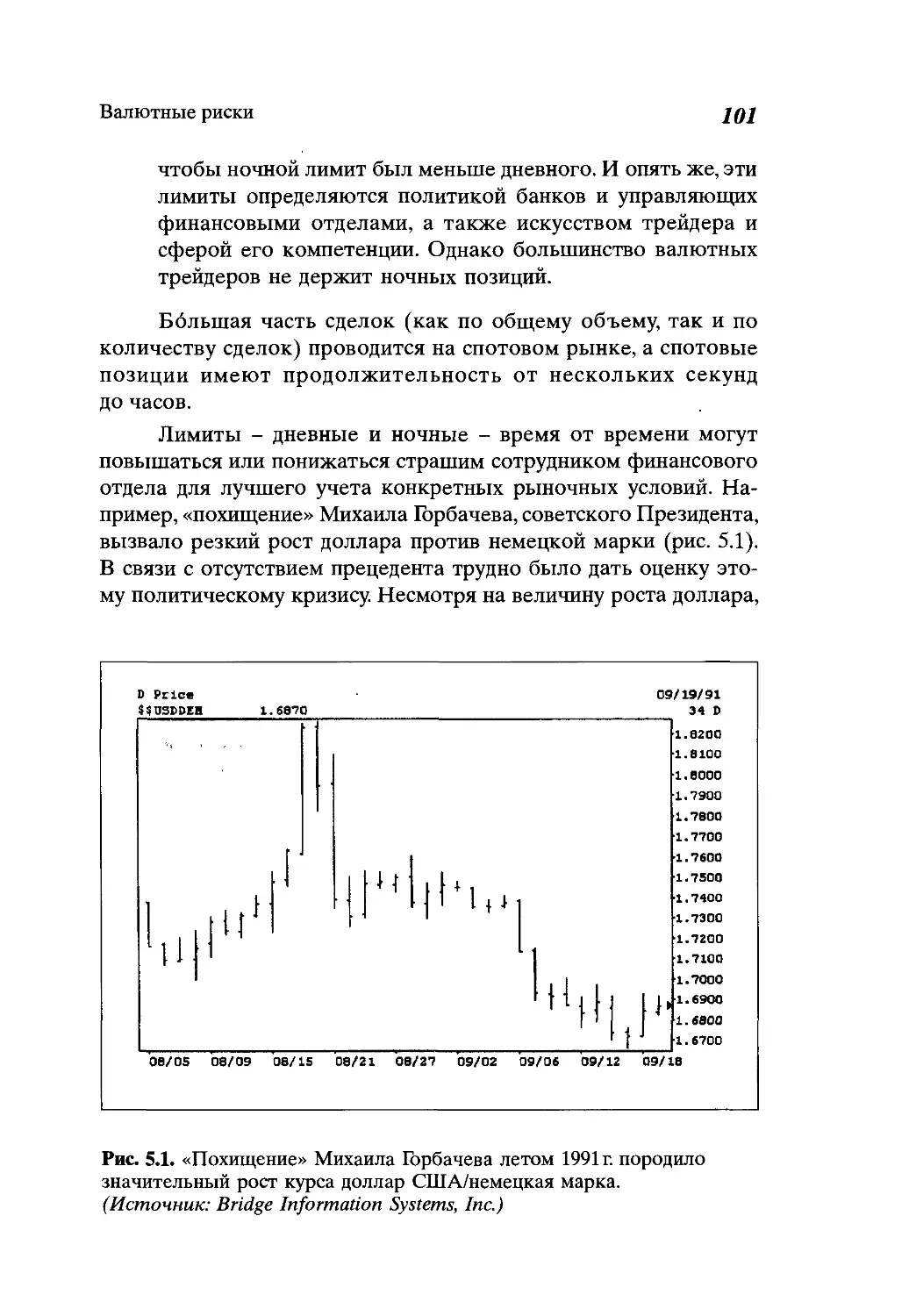

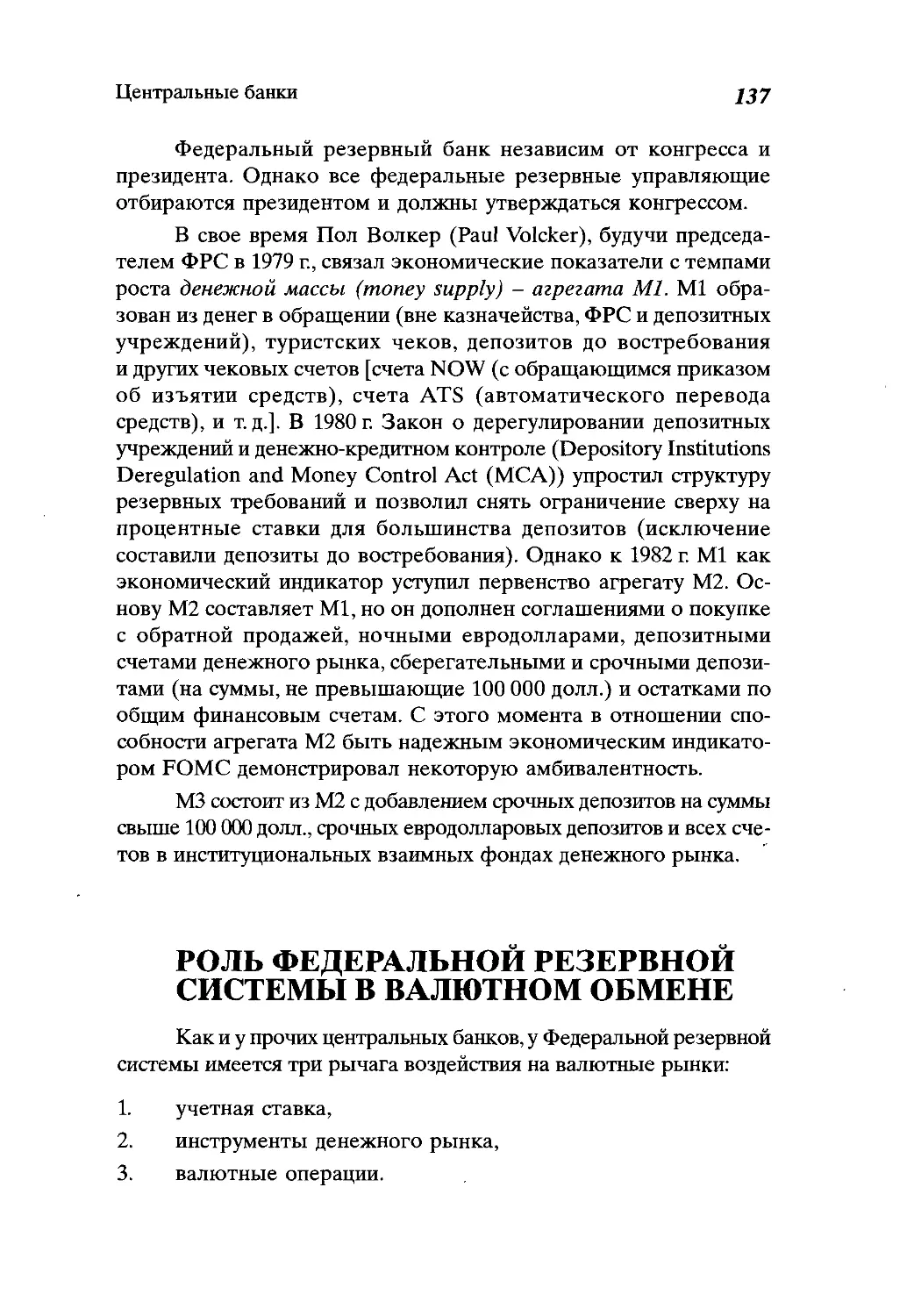

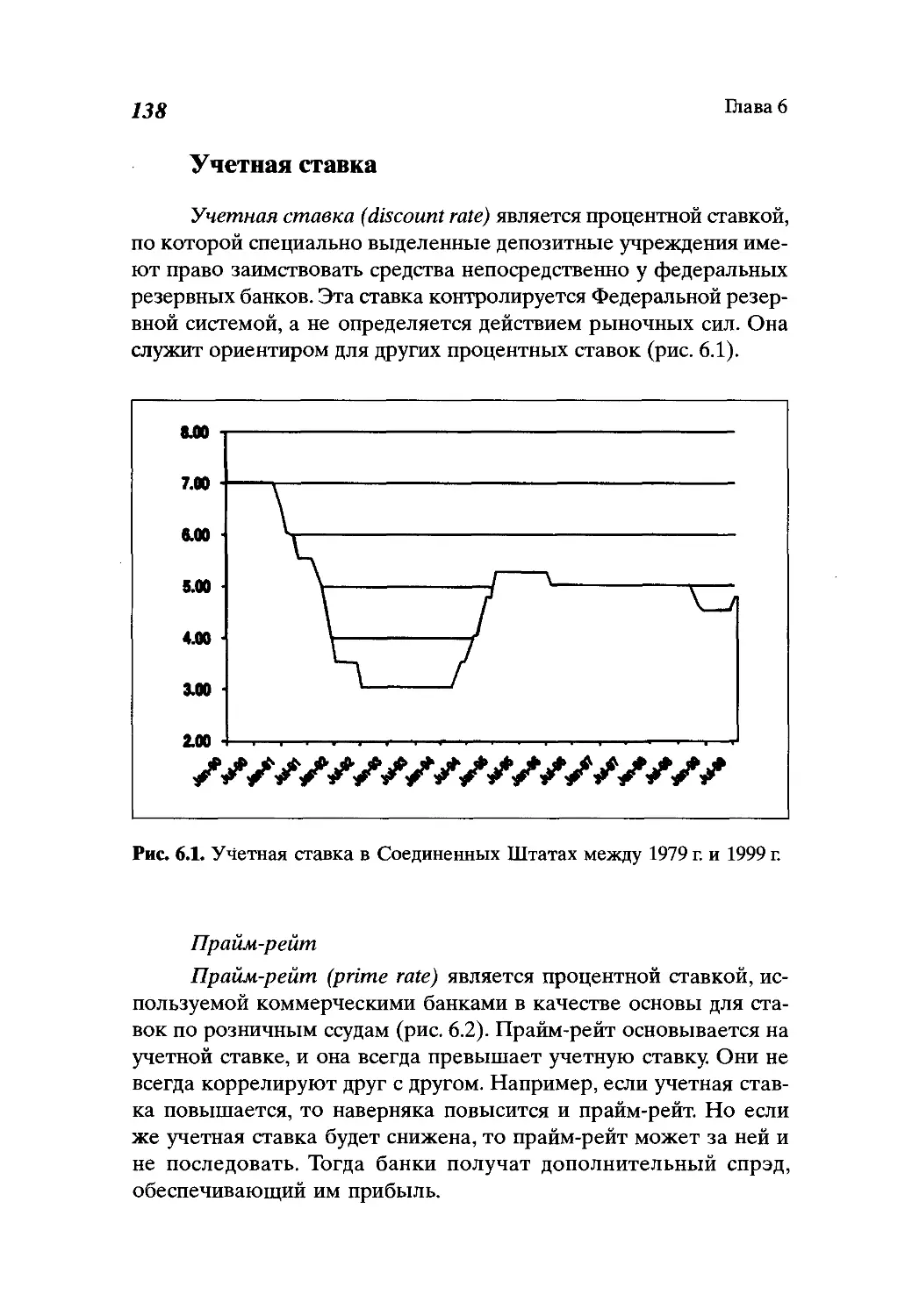

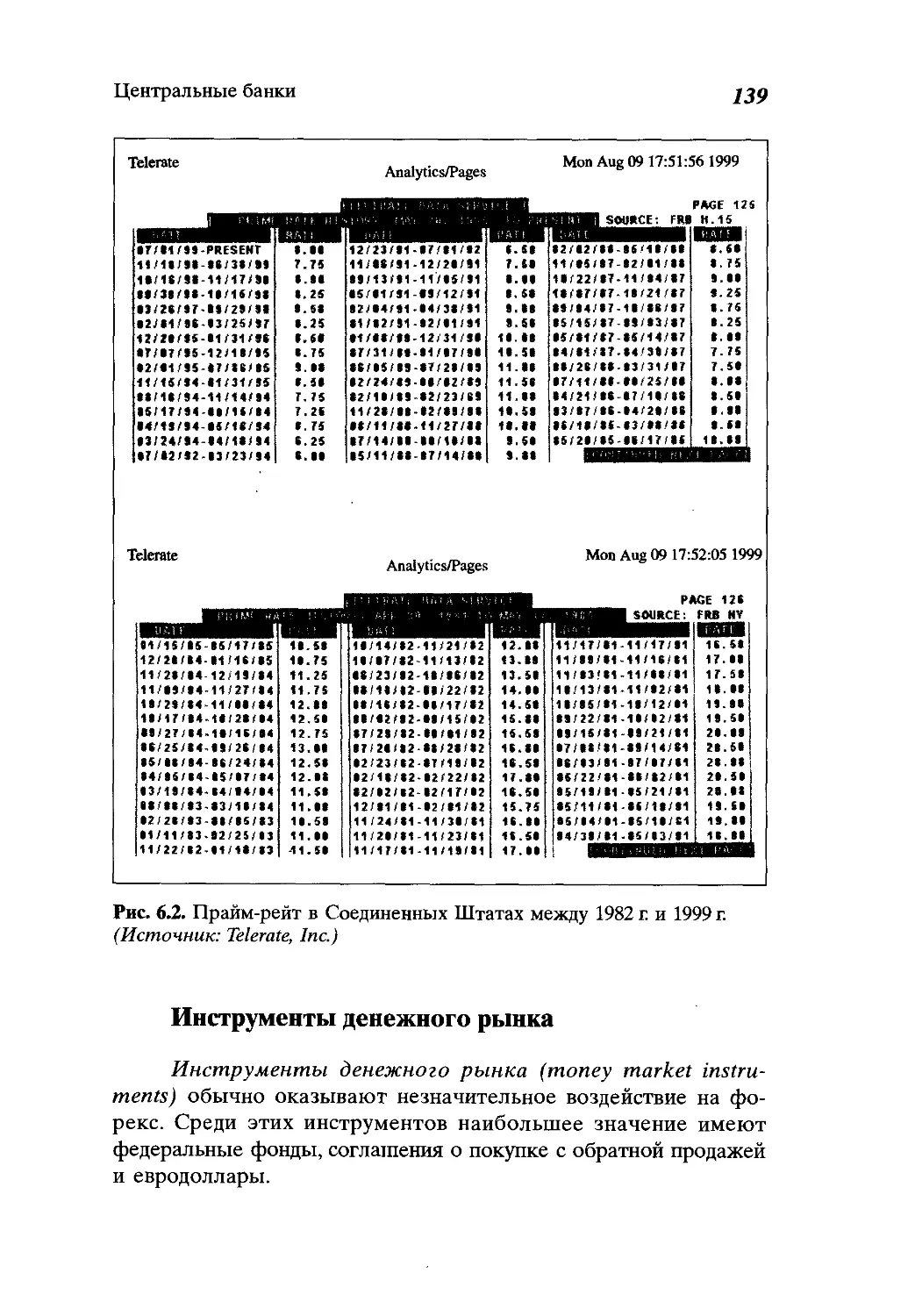

Глава 6

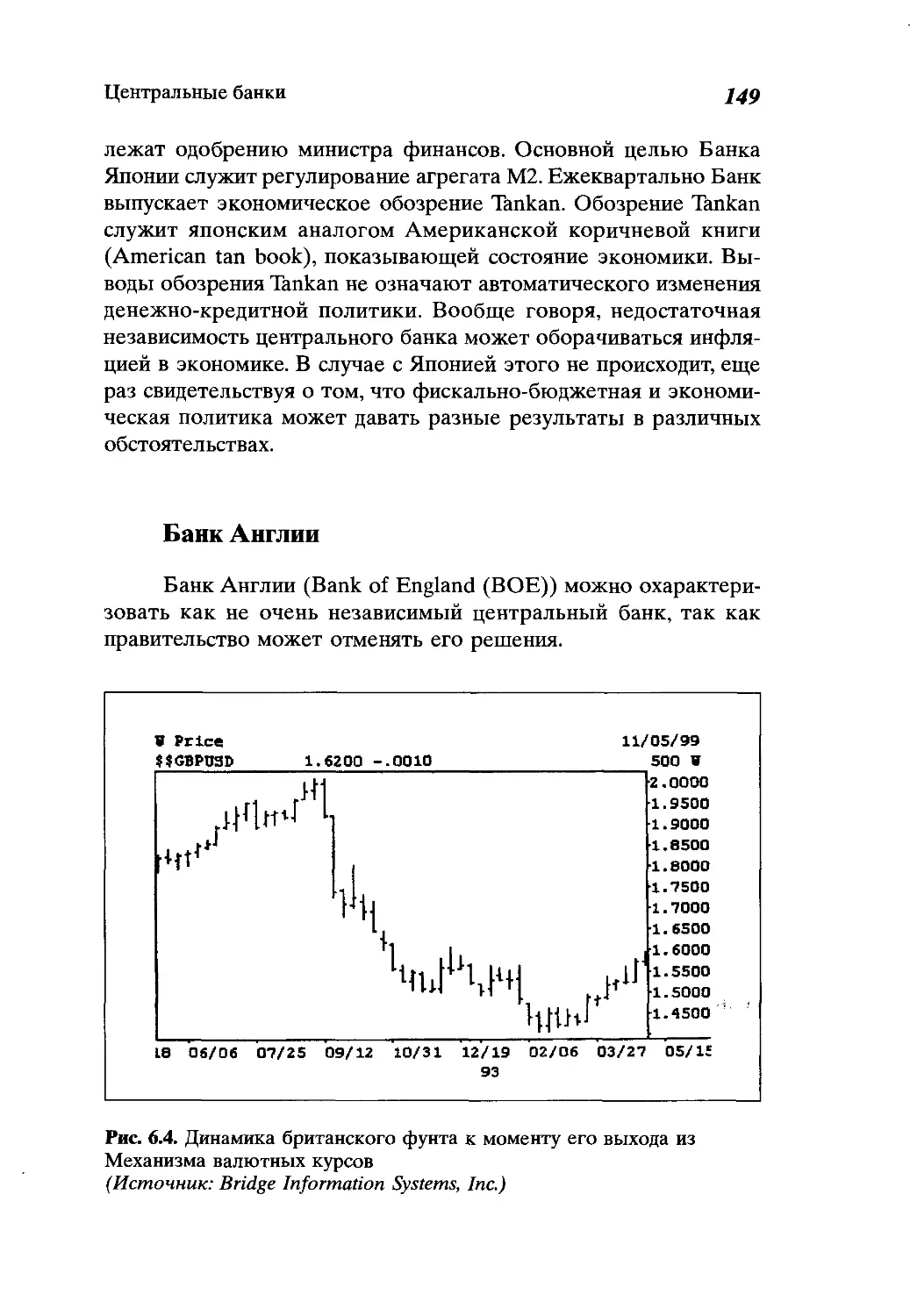

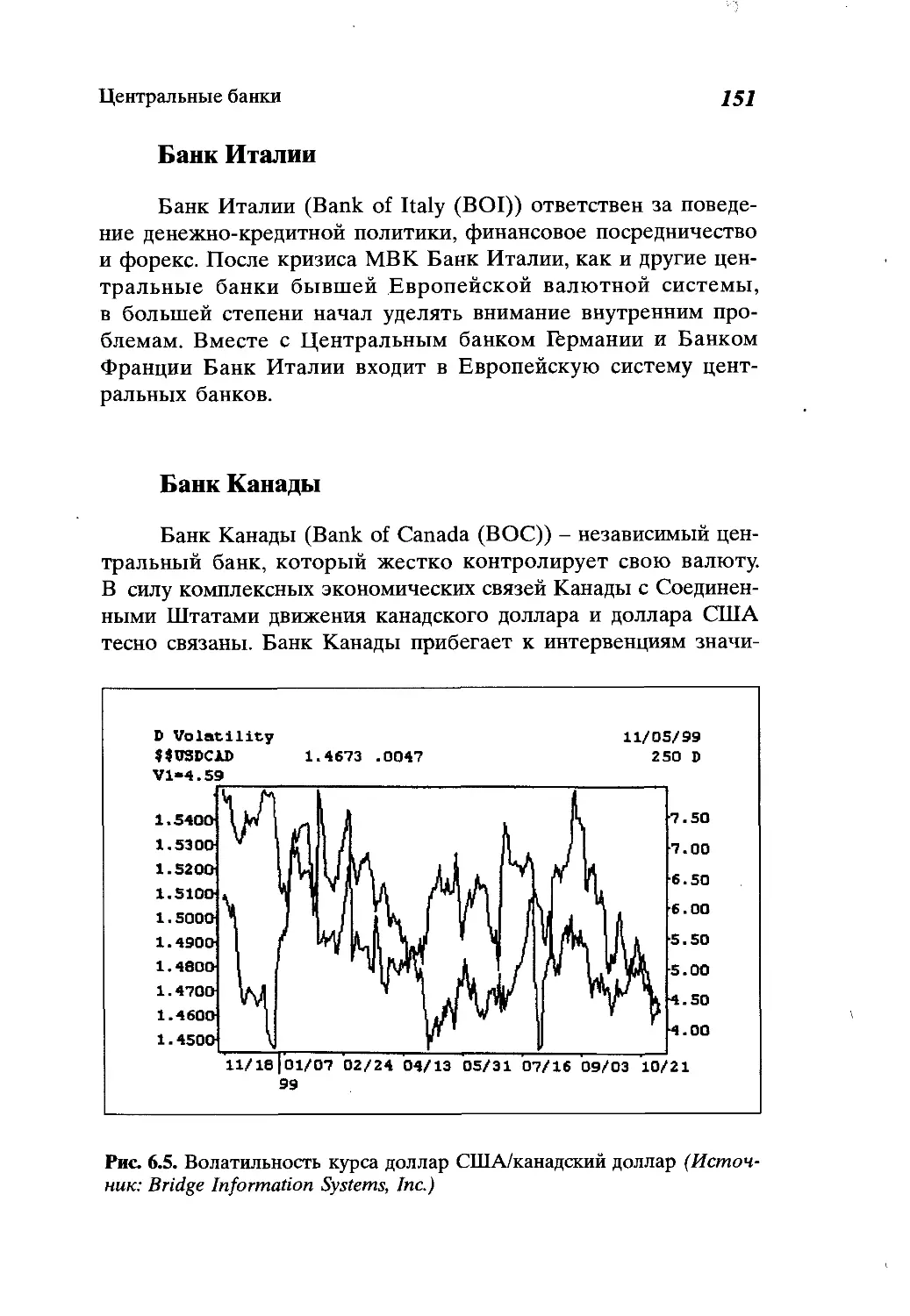

Центральные банки ................................135

Федеральная резервная система.....................135

Роль Федеральной резервной системы в валютном

обмене...........................................137

Центральные банки других стран из Группы семи.....147

Глава 7

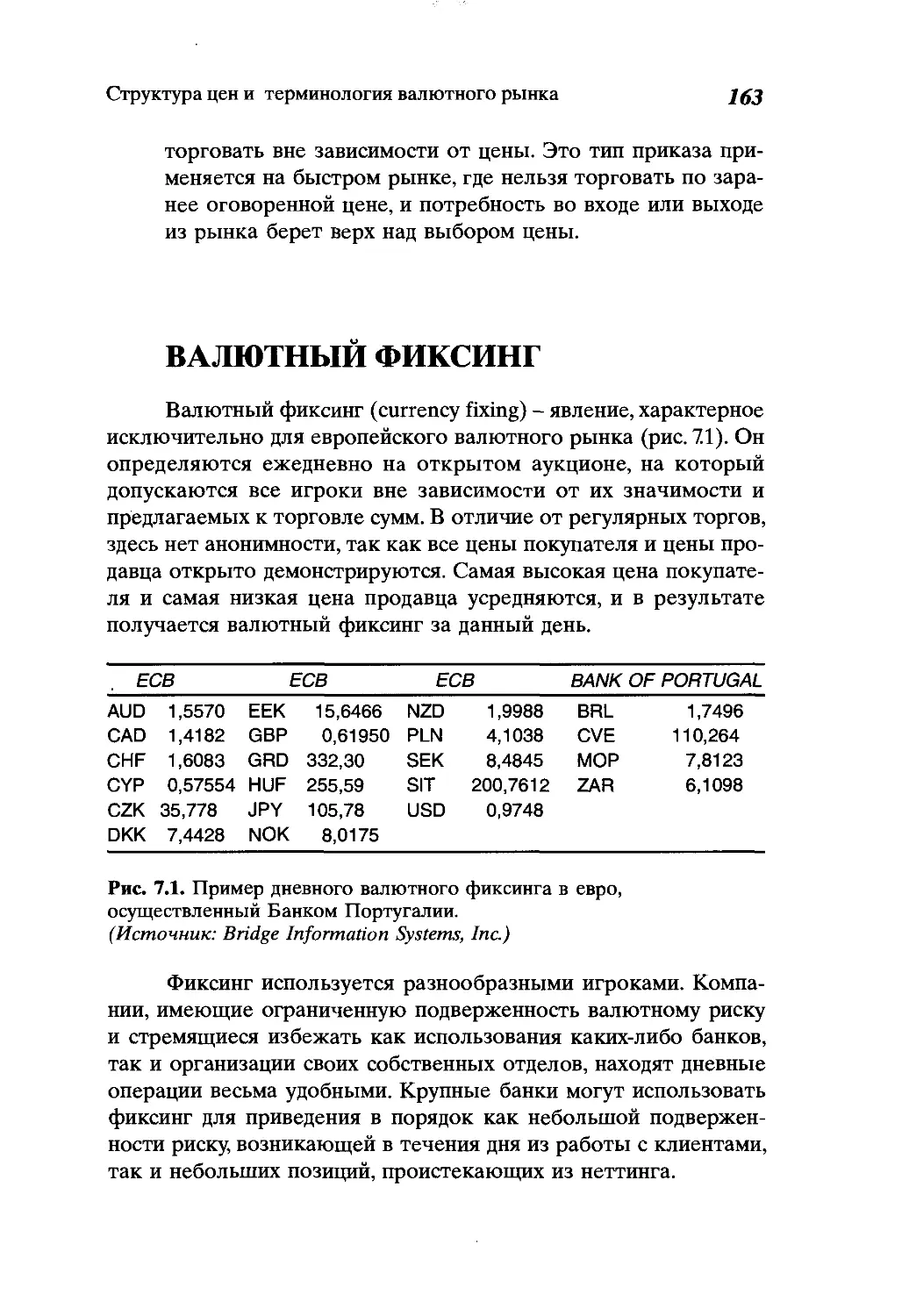

Структура цен и терминология валютного рынка......153

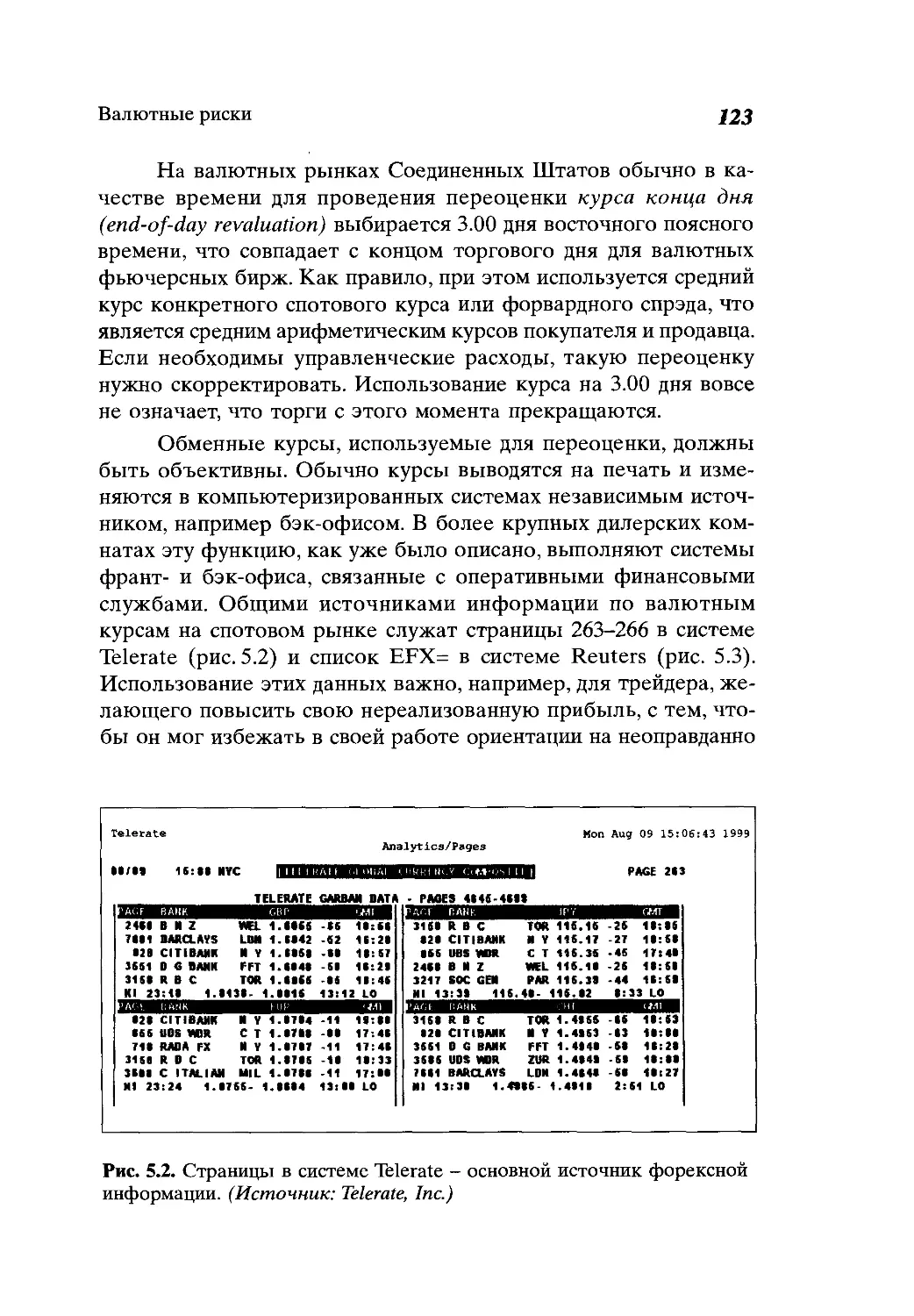

Спотовый рынок....................................153

Форвардный рынок..................................154

Фьючерсный рынок..................................155

Язык валютного обмена.............................156

Валютный фиксинг..................................163

Содержание

Глава 8

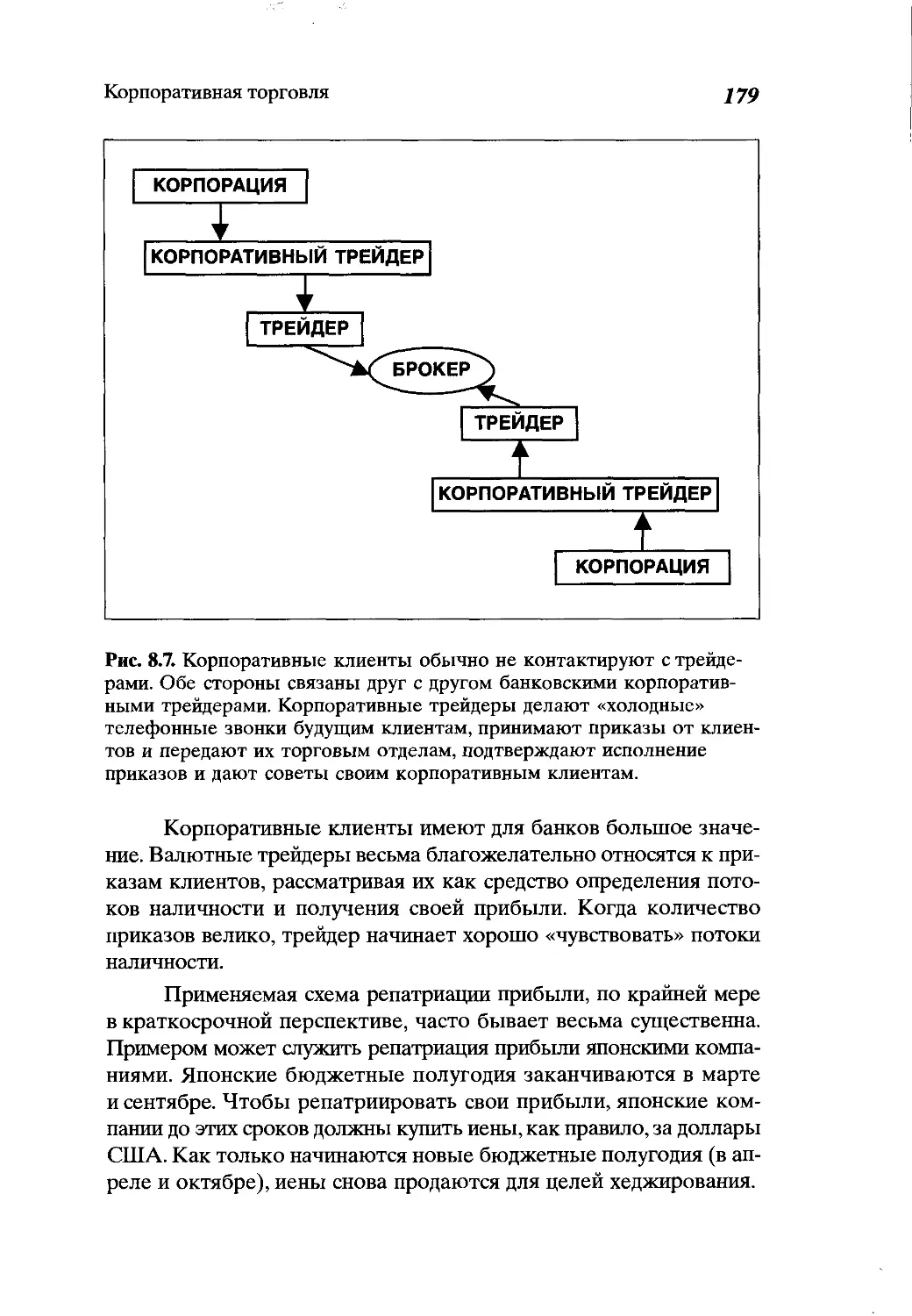

Корпоративная торговля ............................165

Роль валютного рынка для корпораций...............165

Типы корпораций...................................166

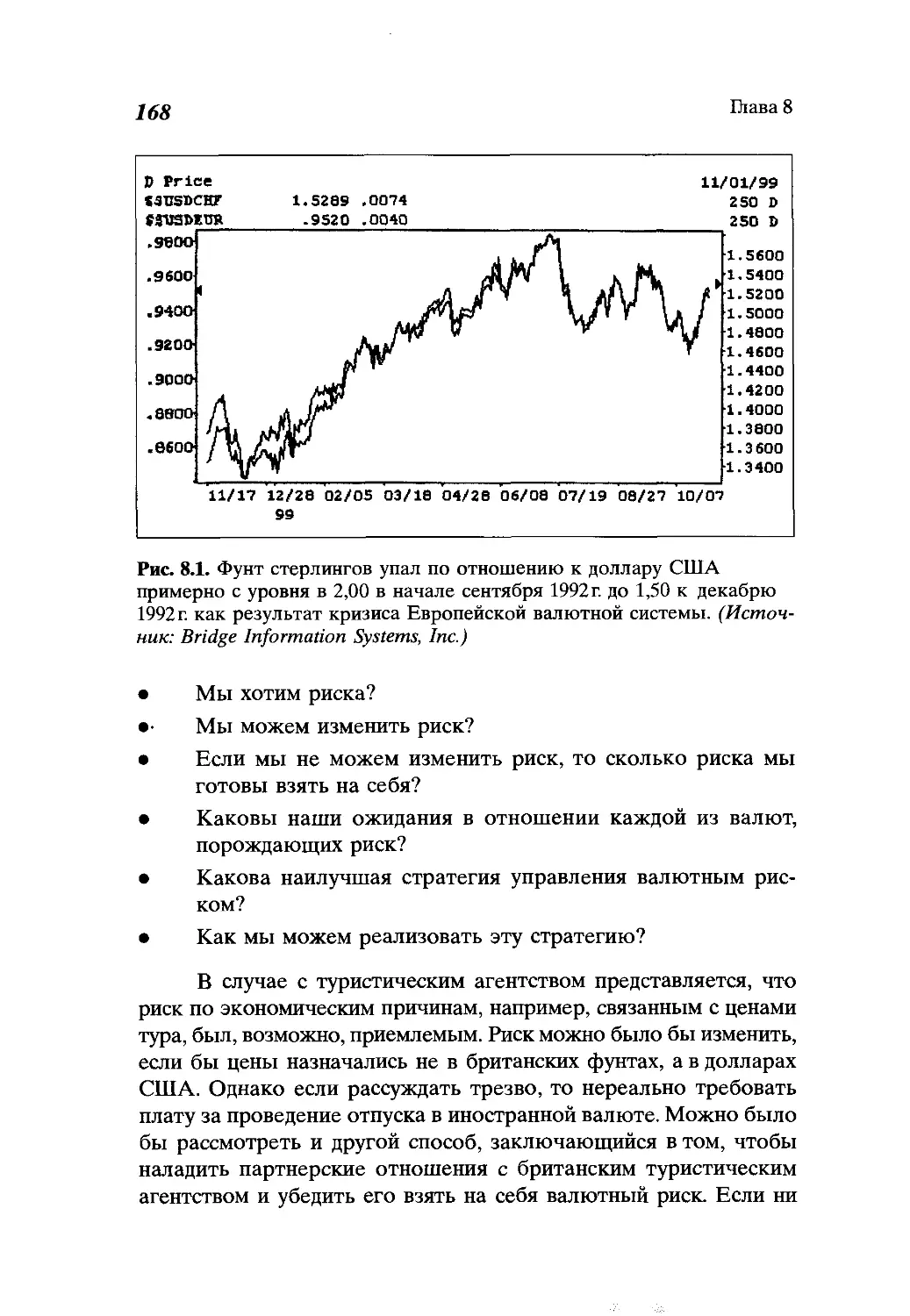

Типы риска........................................167

Хеджирование.......................................173

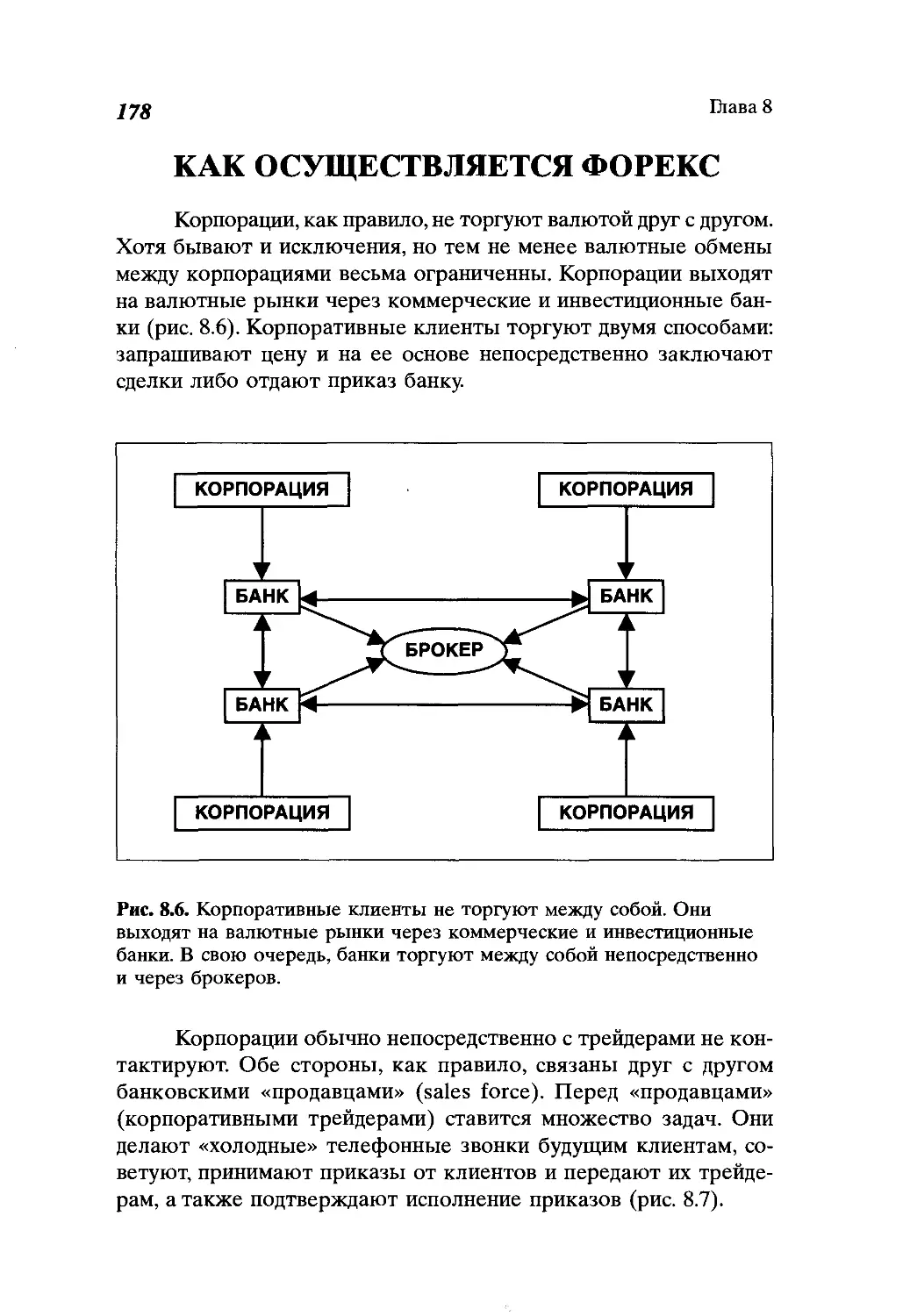

Как осуществляется форекс.........................178

Различные точки зрения............................182

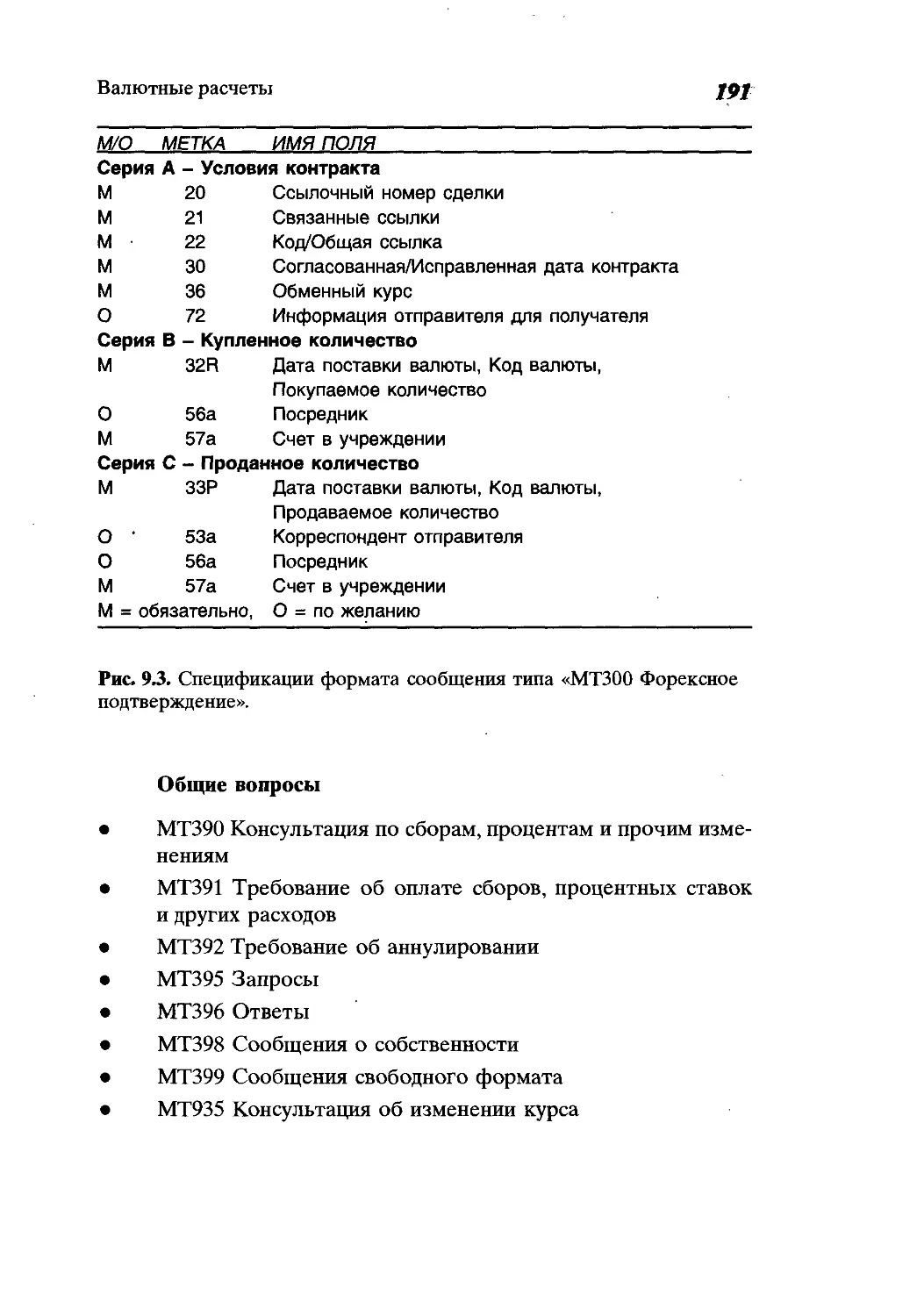

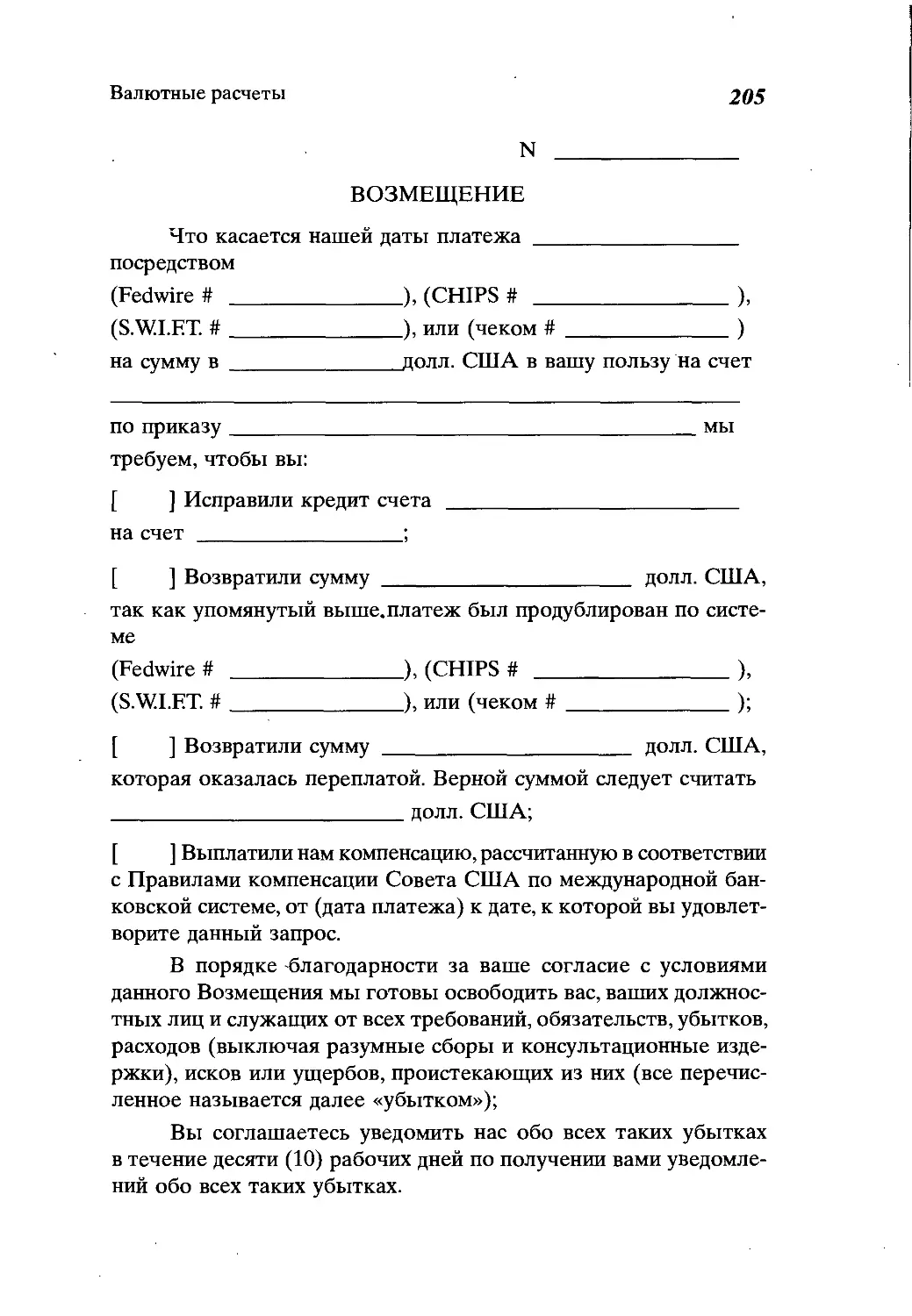

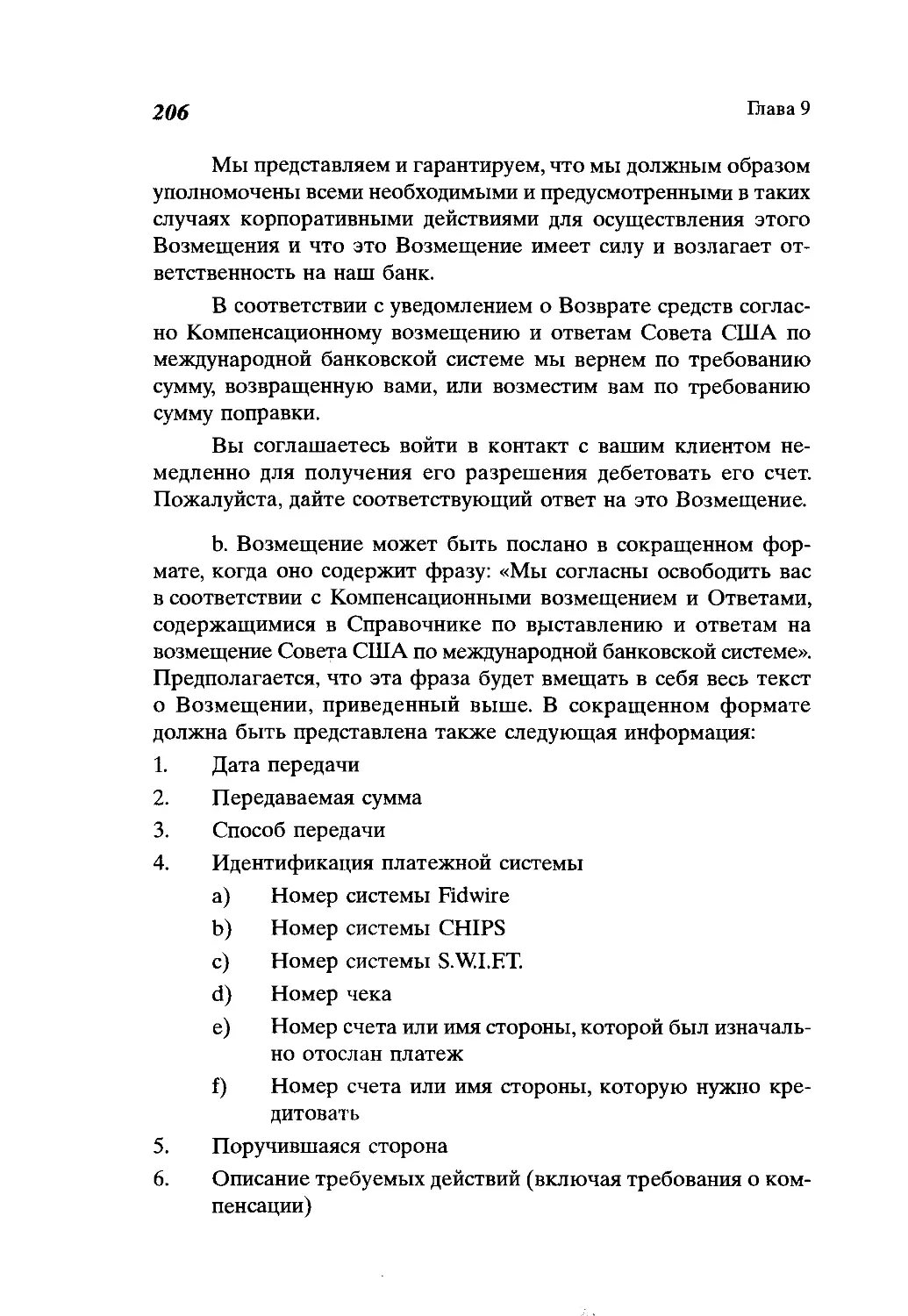

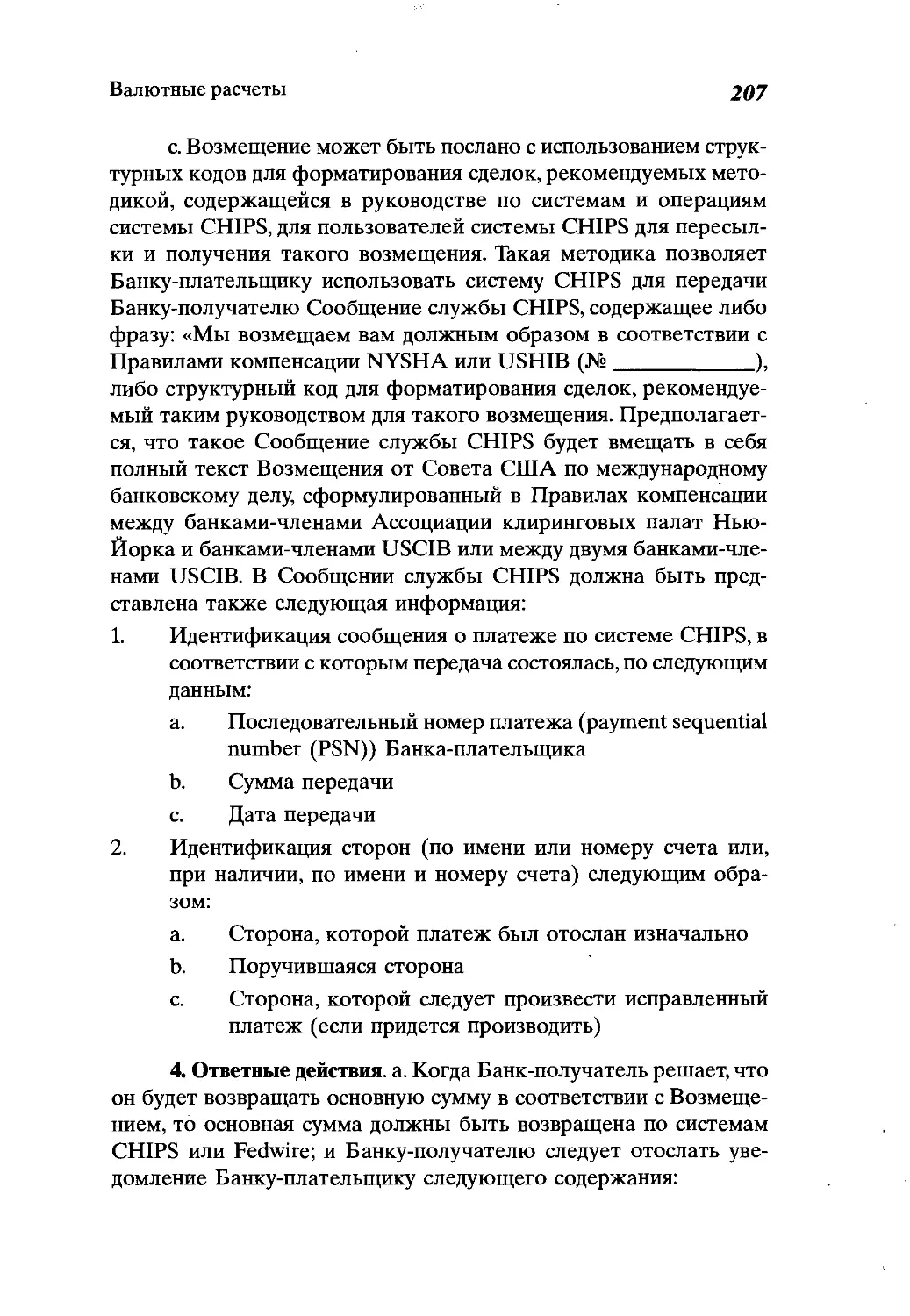

Глава 9

Валютные расчеты..................................184

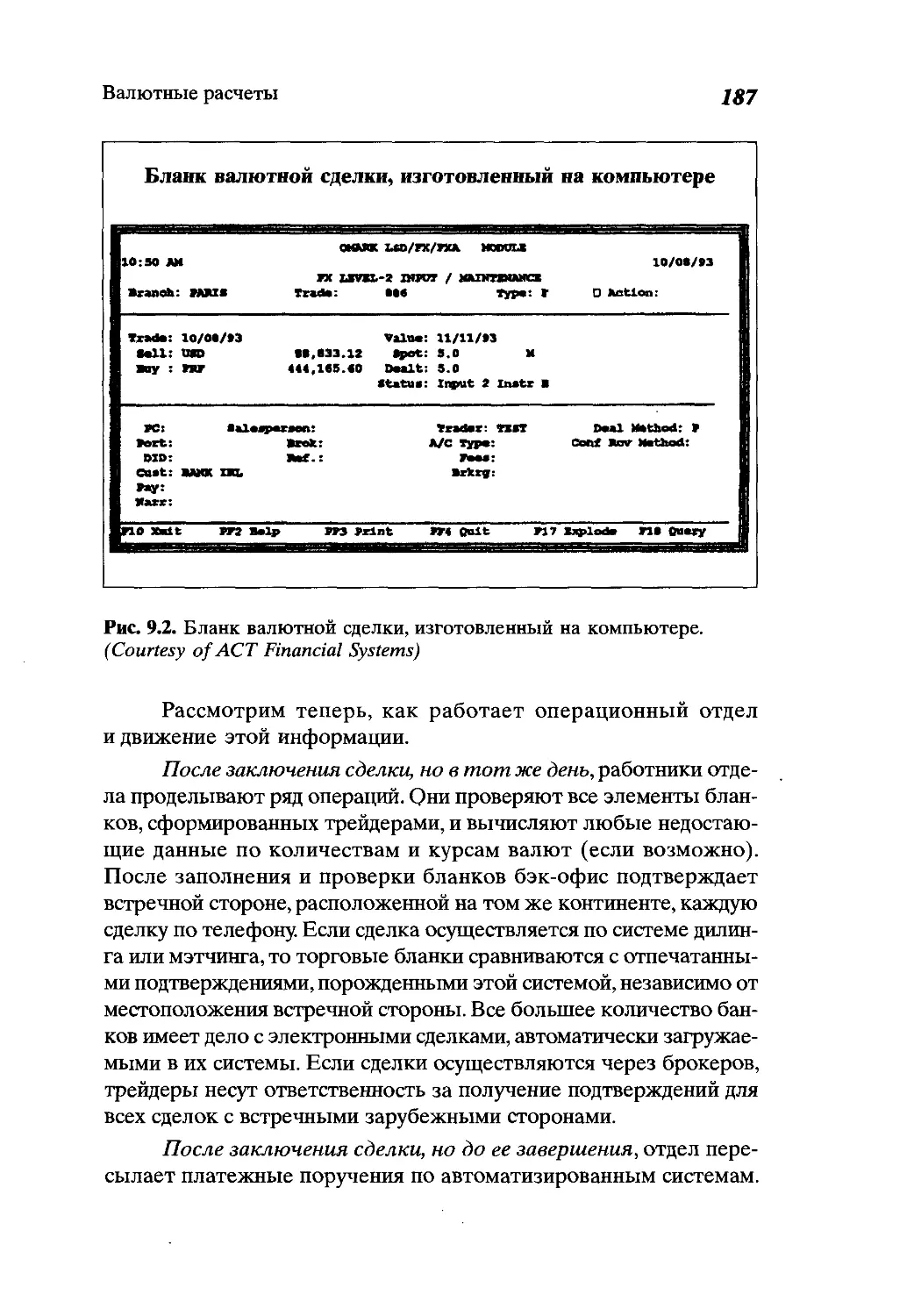

Роль бэк-офиса....................................184

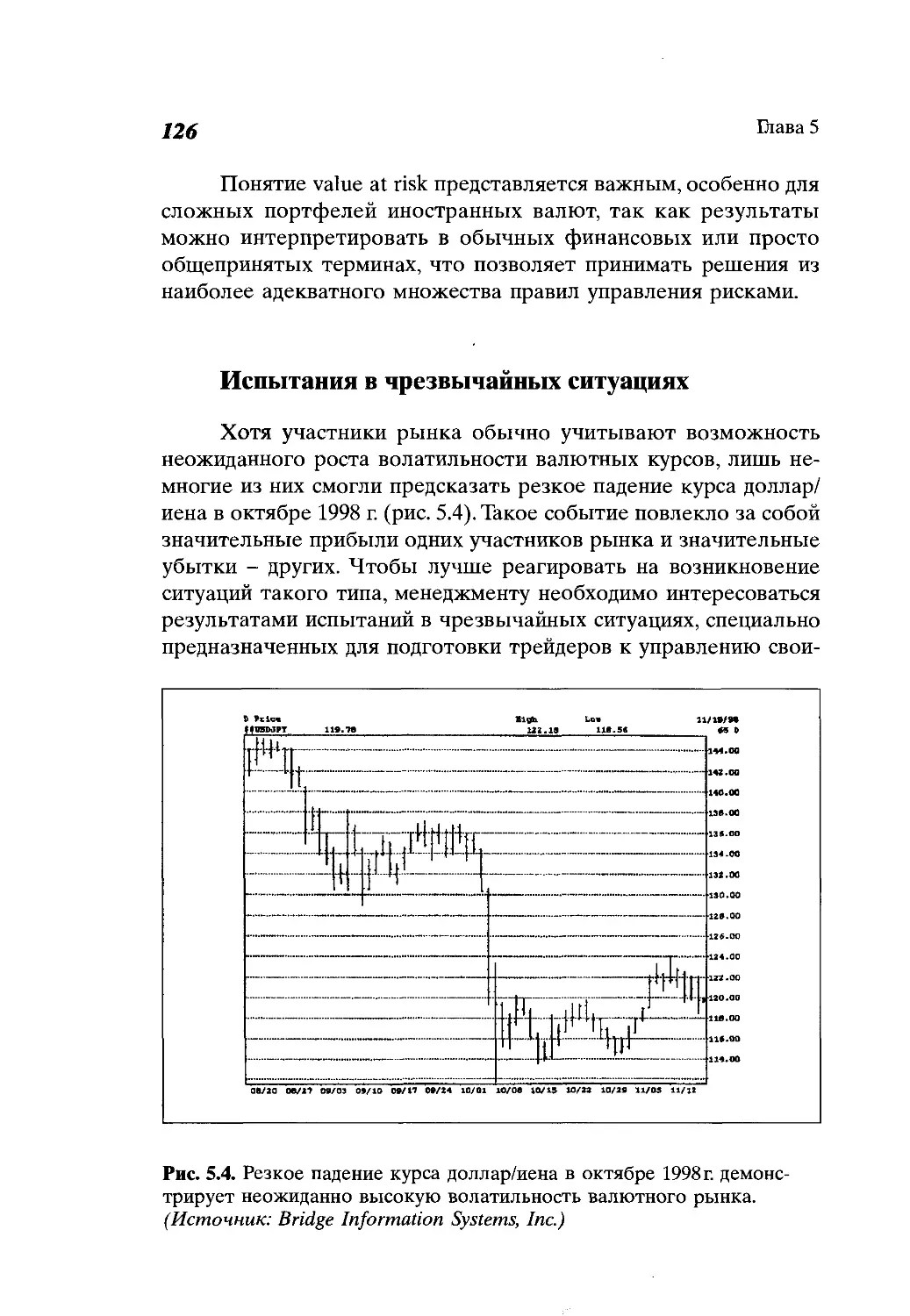

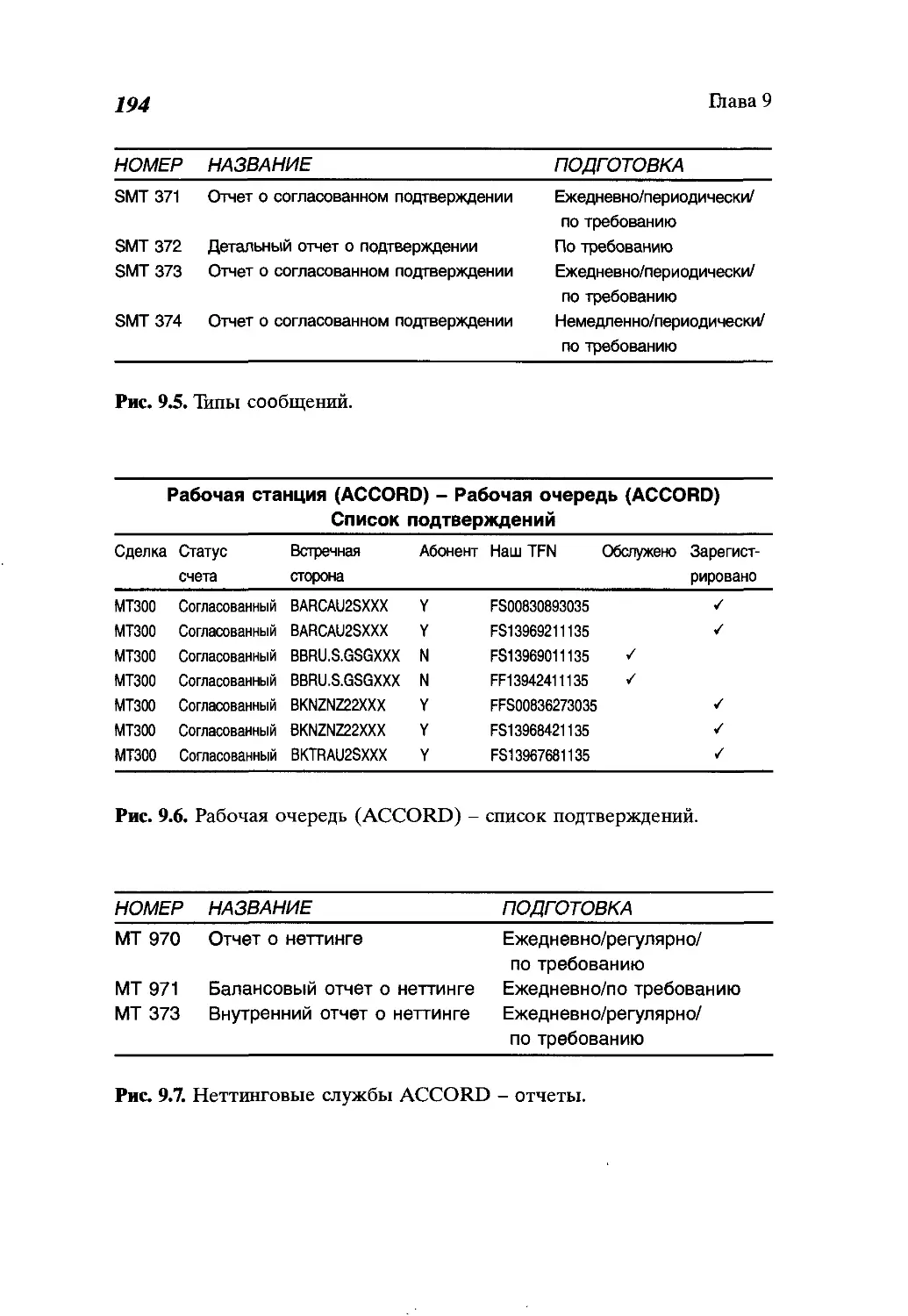

Система SWIFT.....................................188

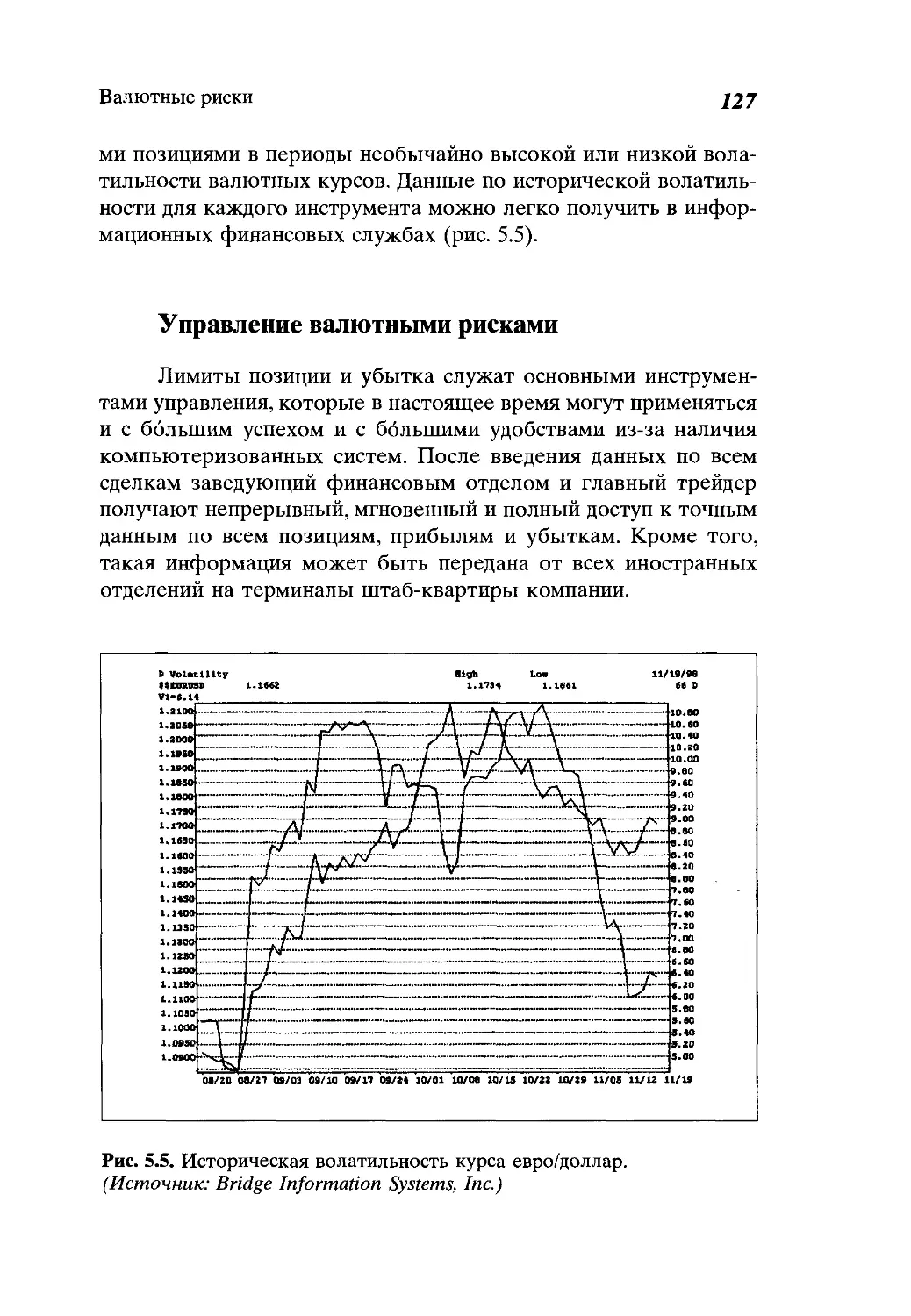

Консультационная двусторонняя неттинговая служба

валютного обмена..................................193

Система ACCORD....................................193

Система CHIPS.....................................195

Выводы............................................198

Приложение: Совет США по компенсации и гарантии

для международной банковской системы и правила

компенсации (U.S. Council on International Banking

Compensation and Indemnity and Compensation Rules)

(1/2/90)..........................................199

Глава 10

Проведение валютной торговли......................211

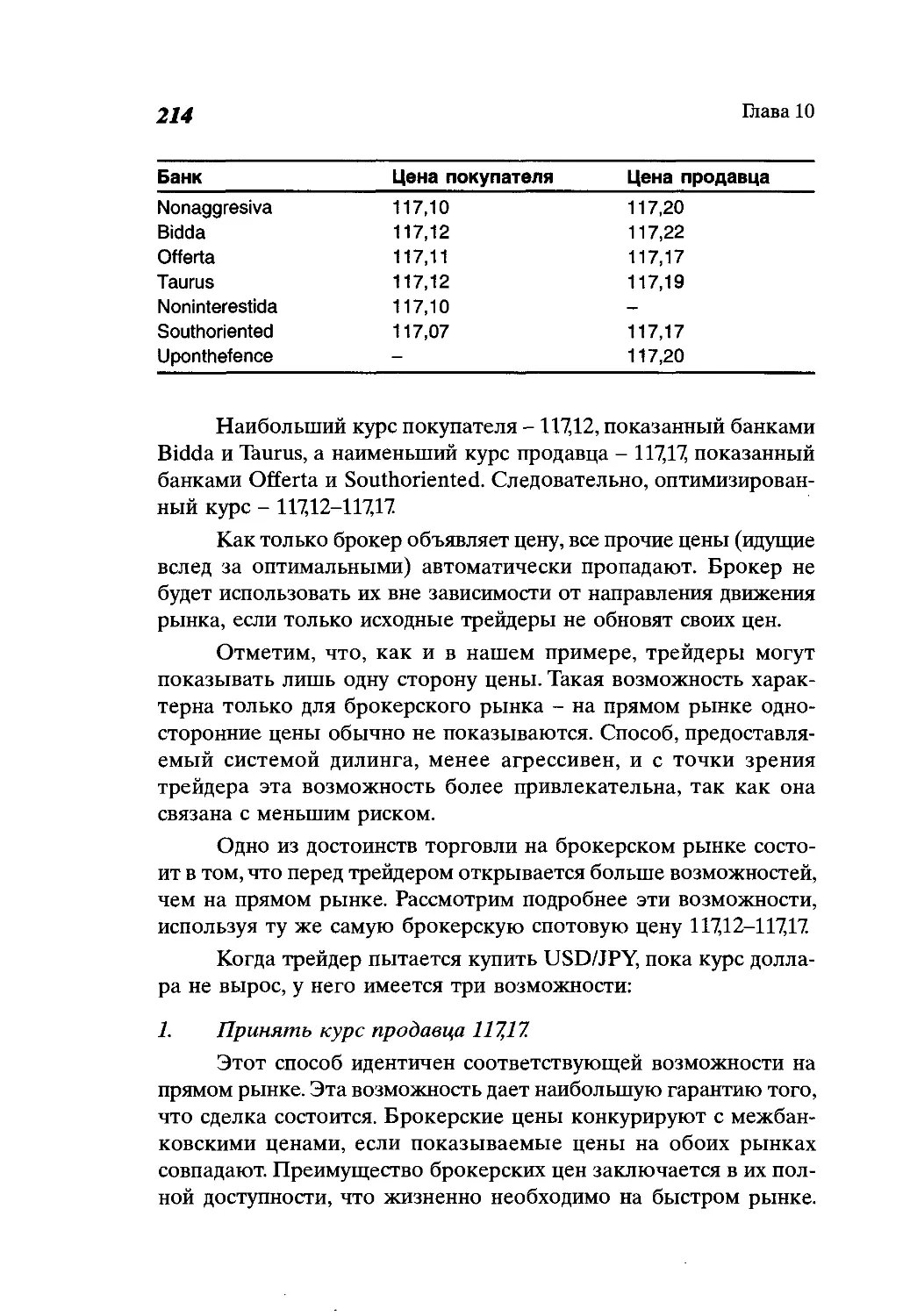

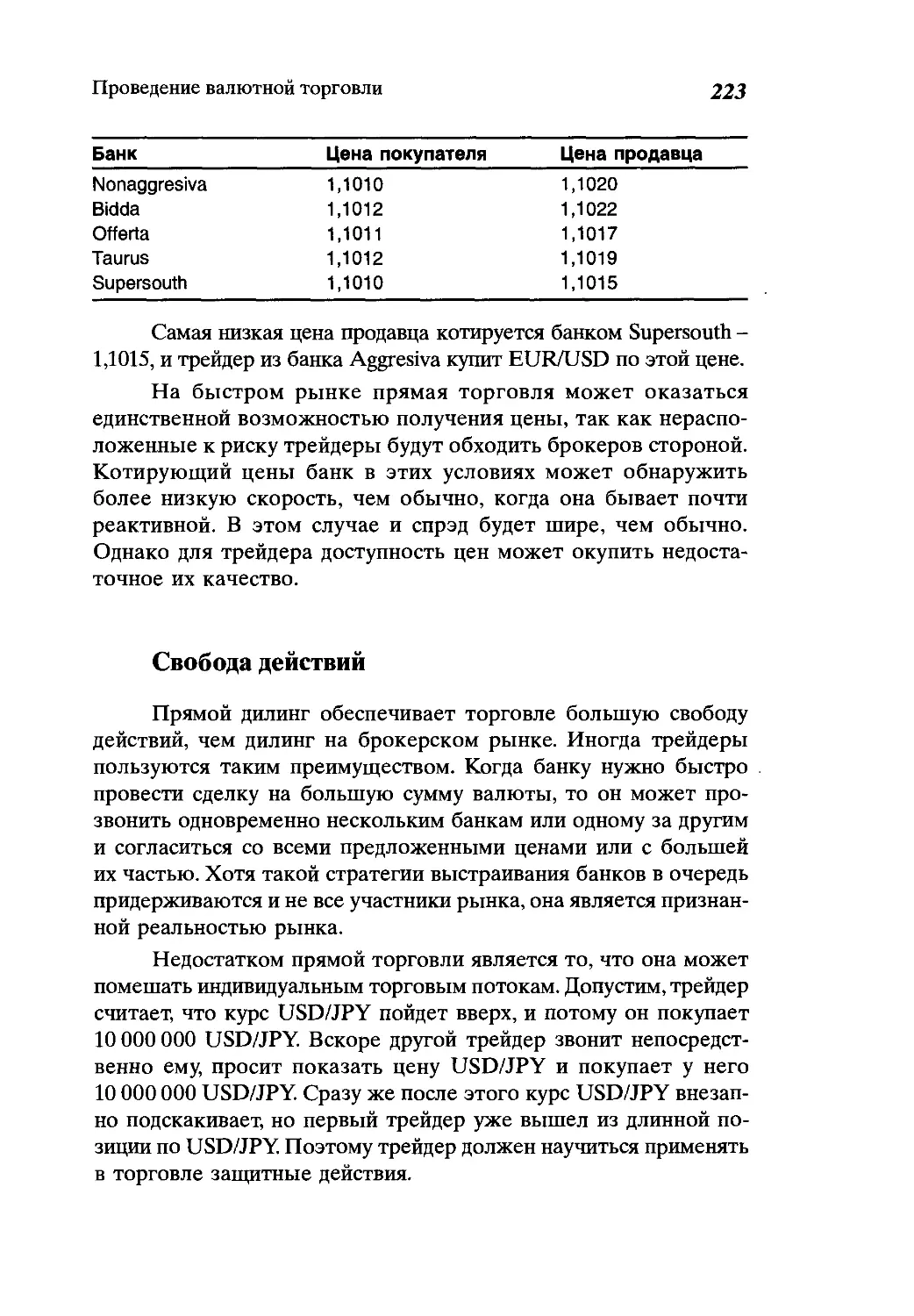

Брокерский рынок..................................211

Прямой дилинг.....................................221

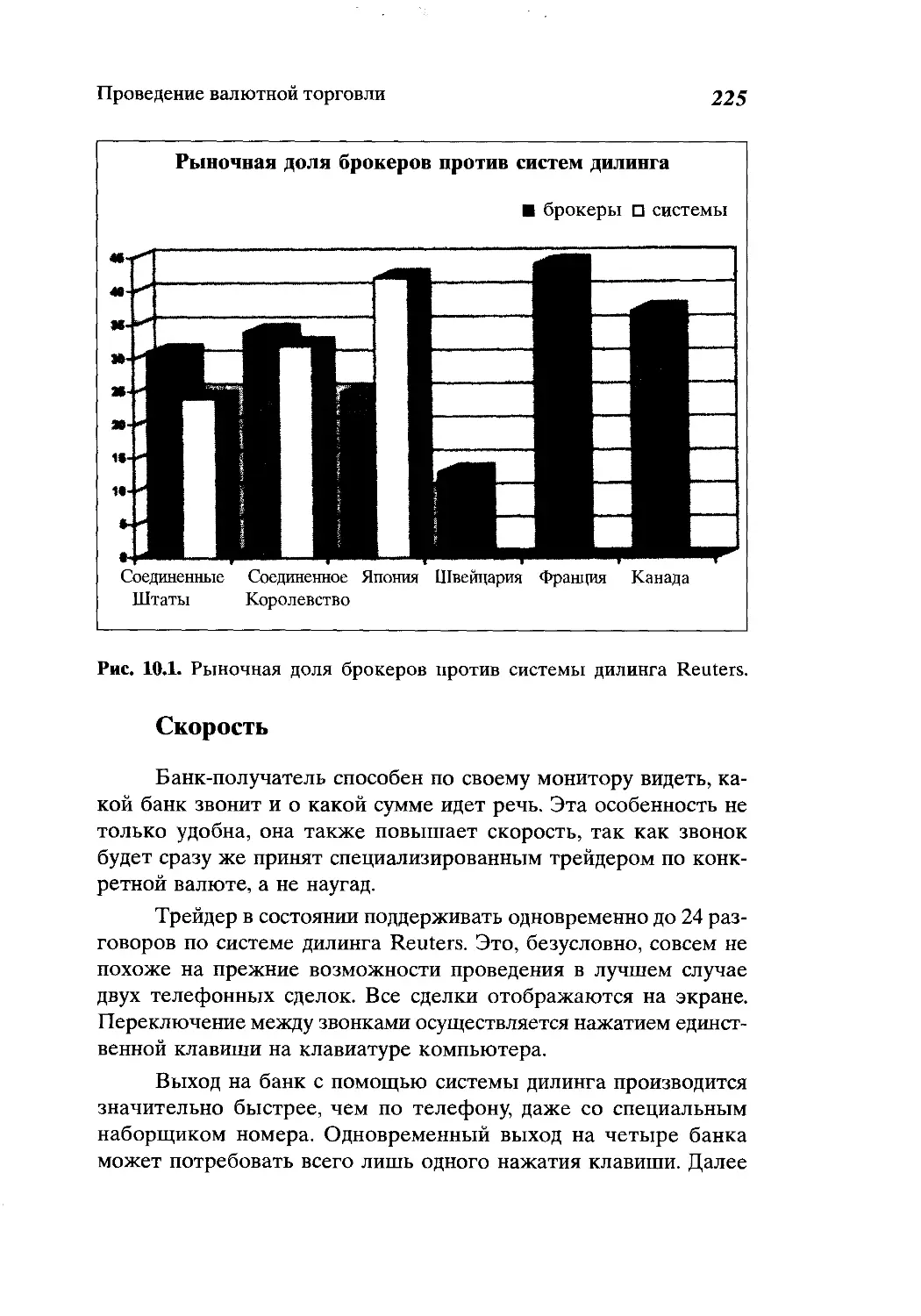

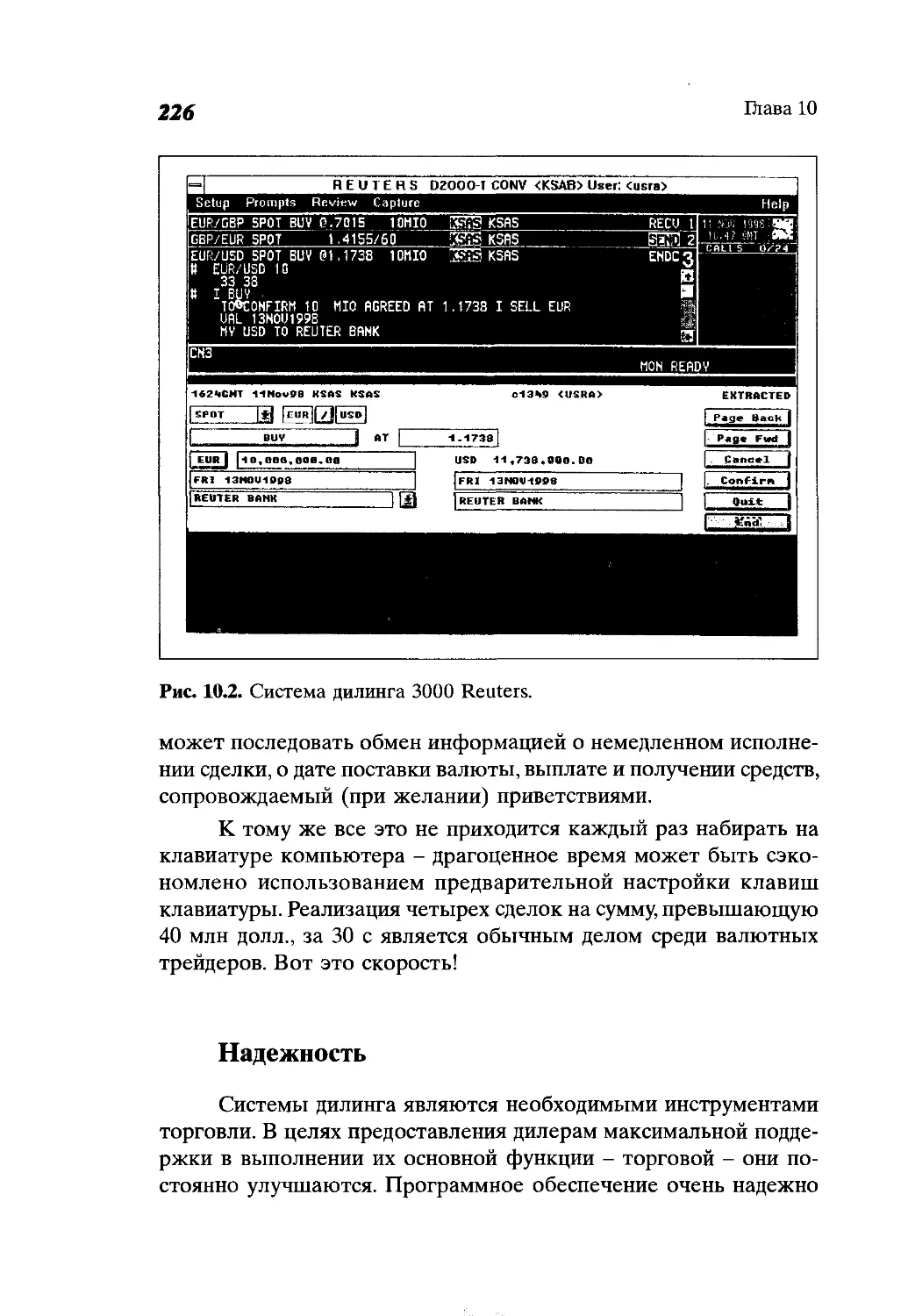

Системы дилинга...................................224

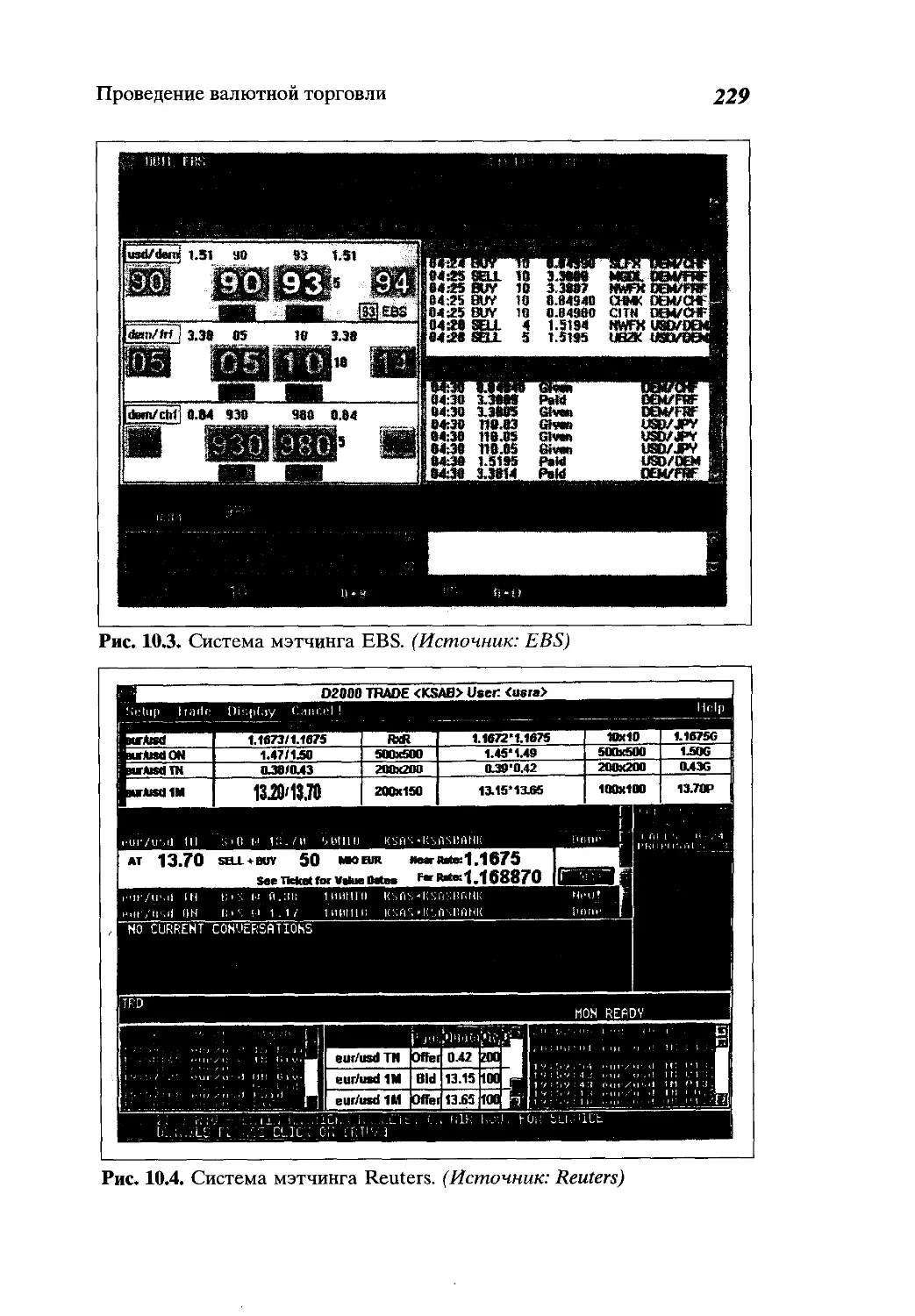

Системы мэтчинга..................................228

Глава 11

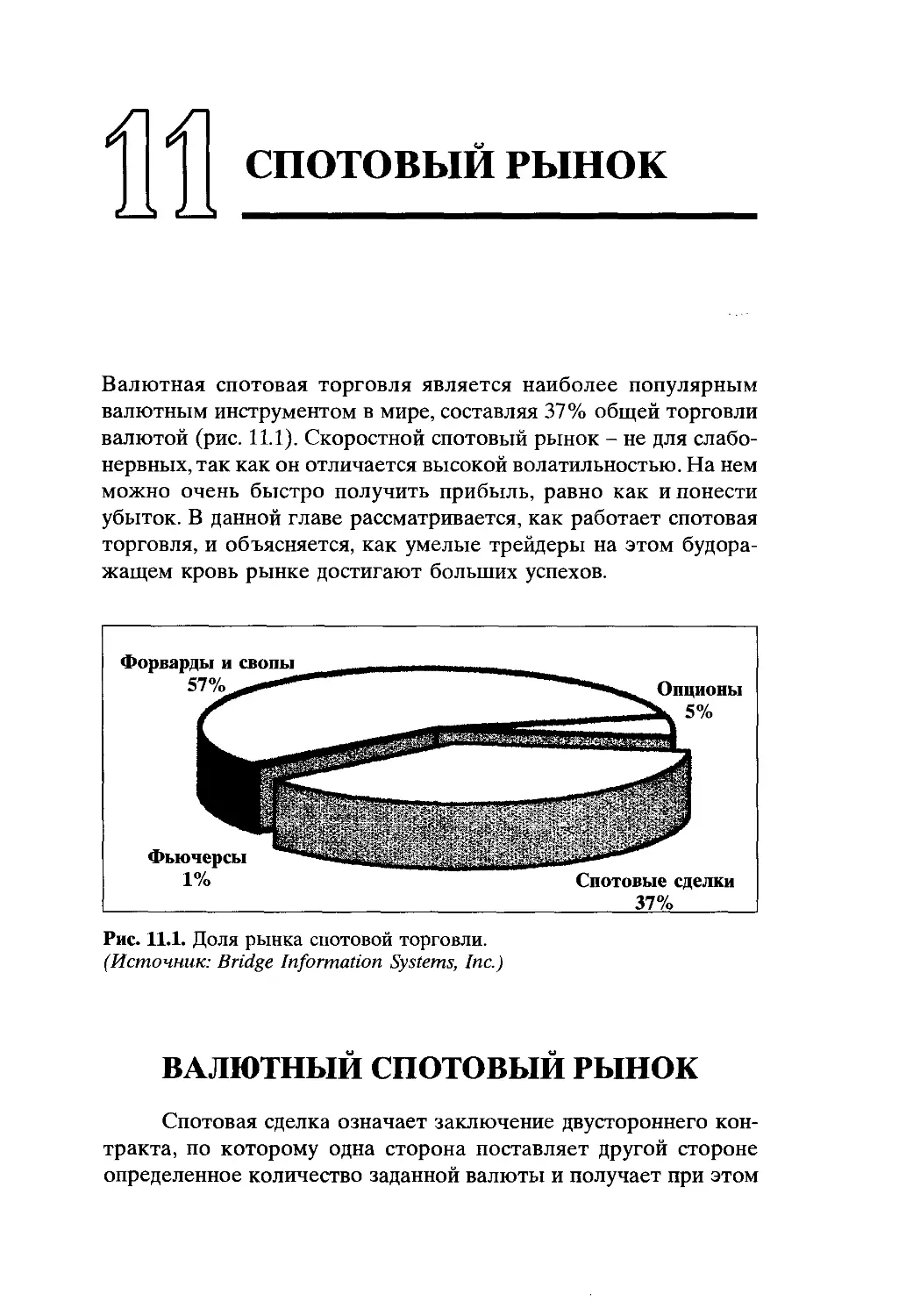

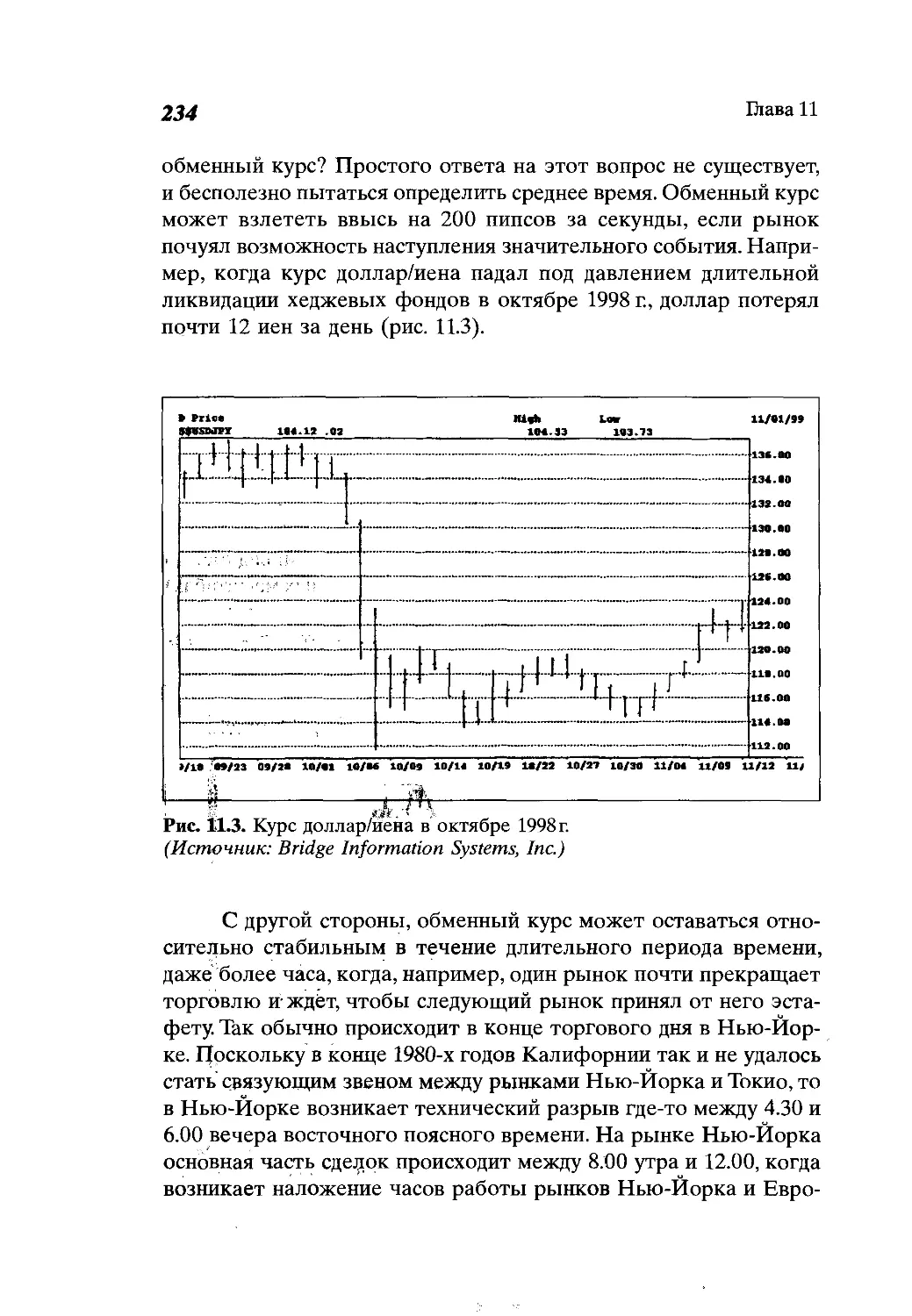

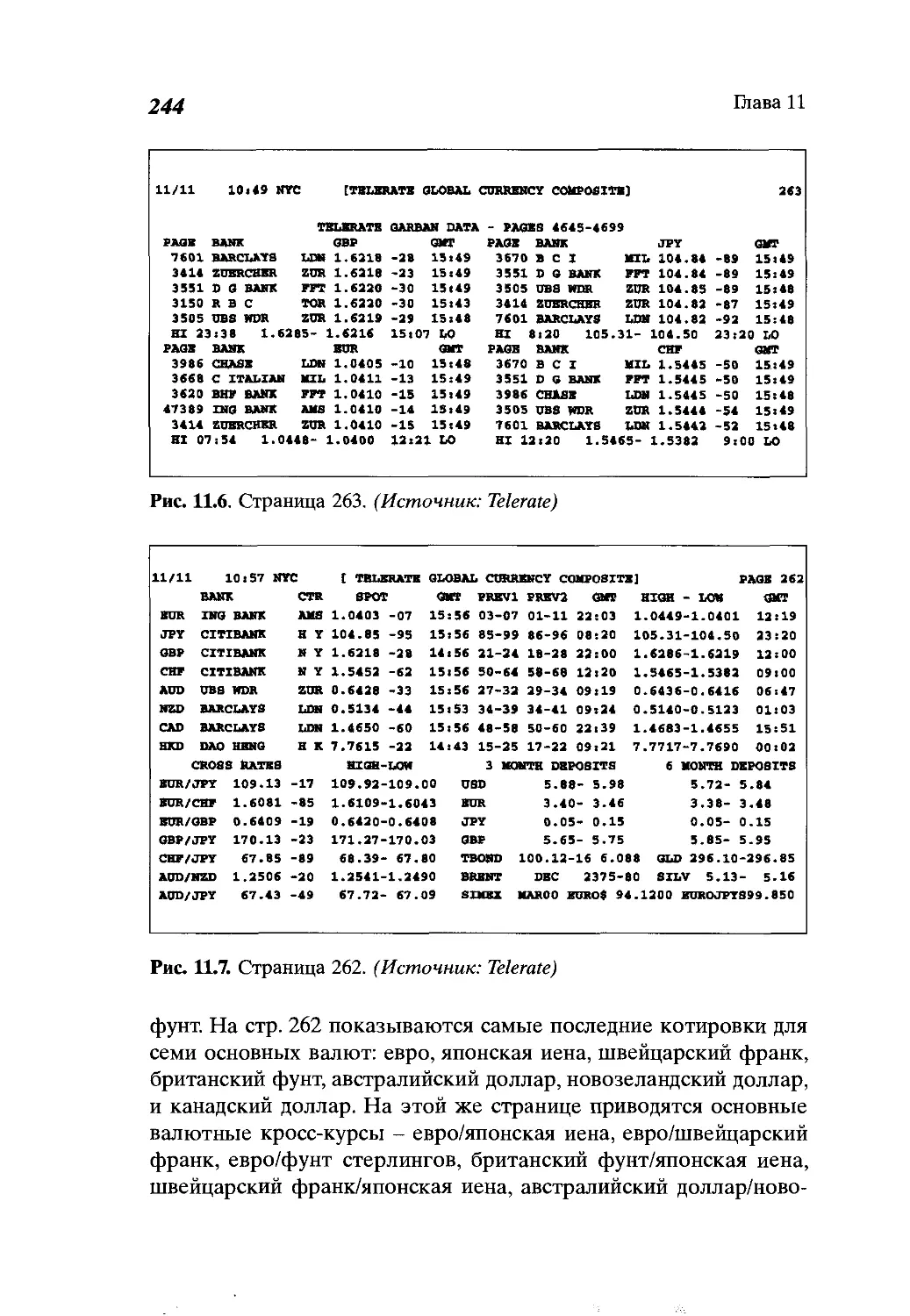

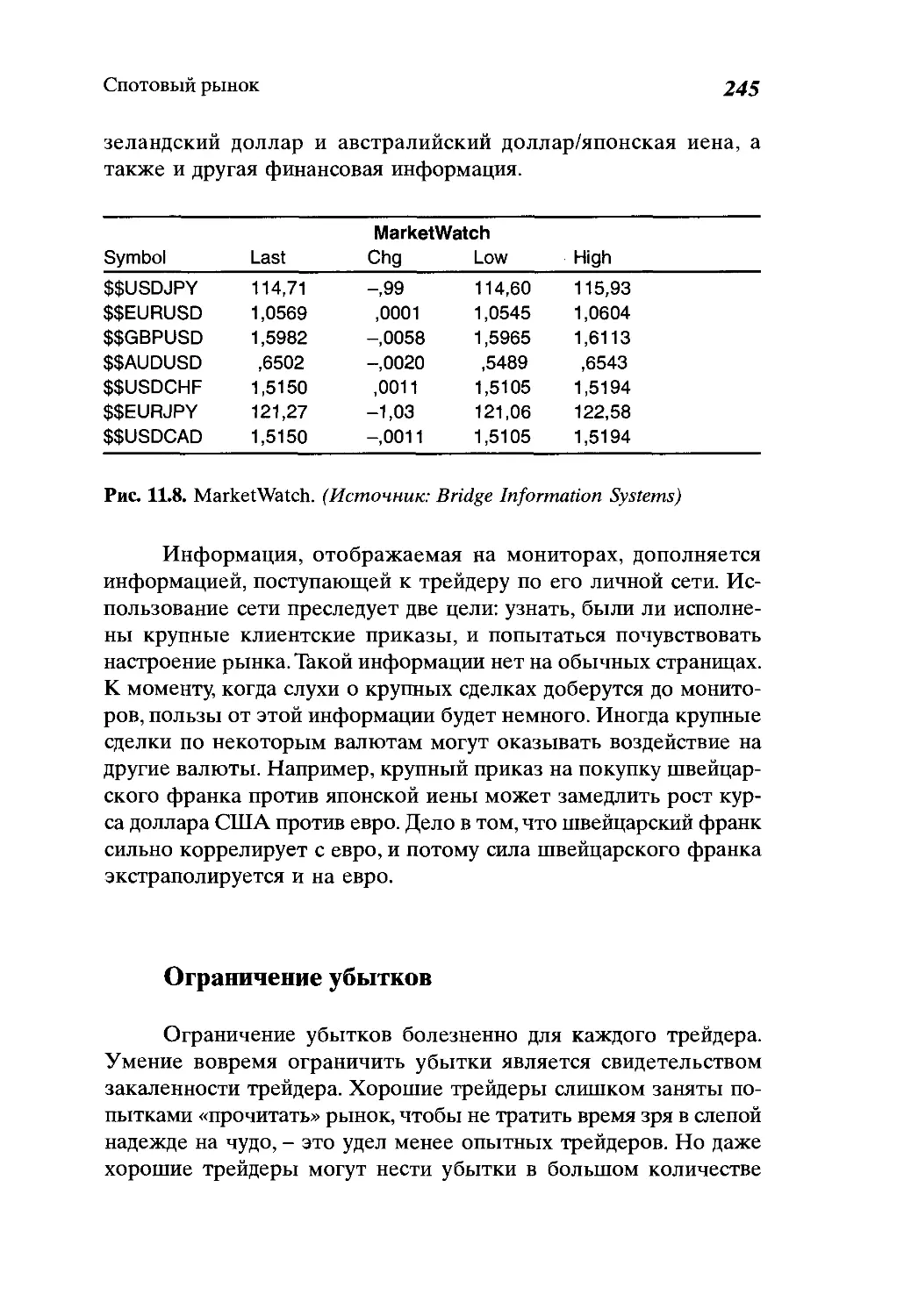

Спотовый рынок....................................231

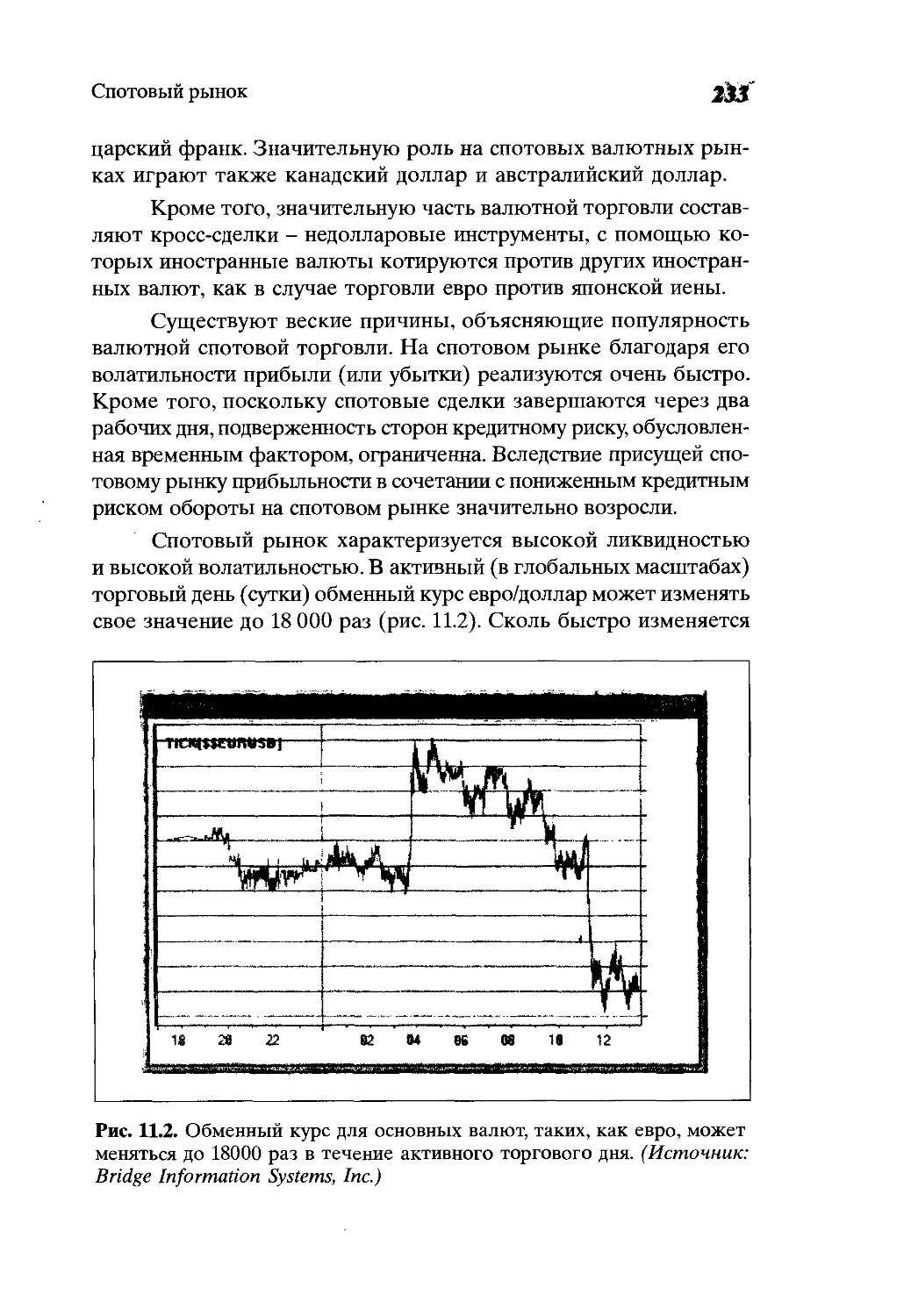

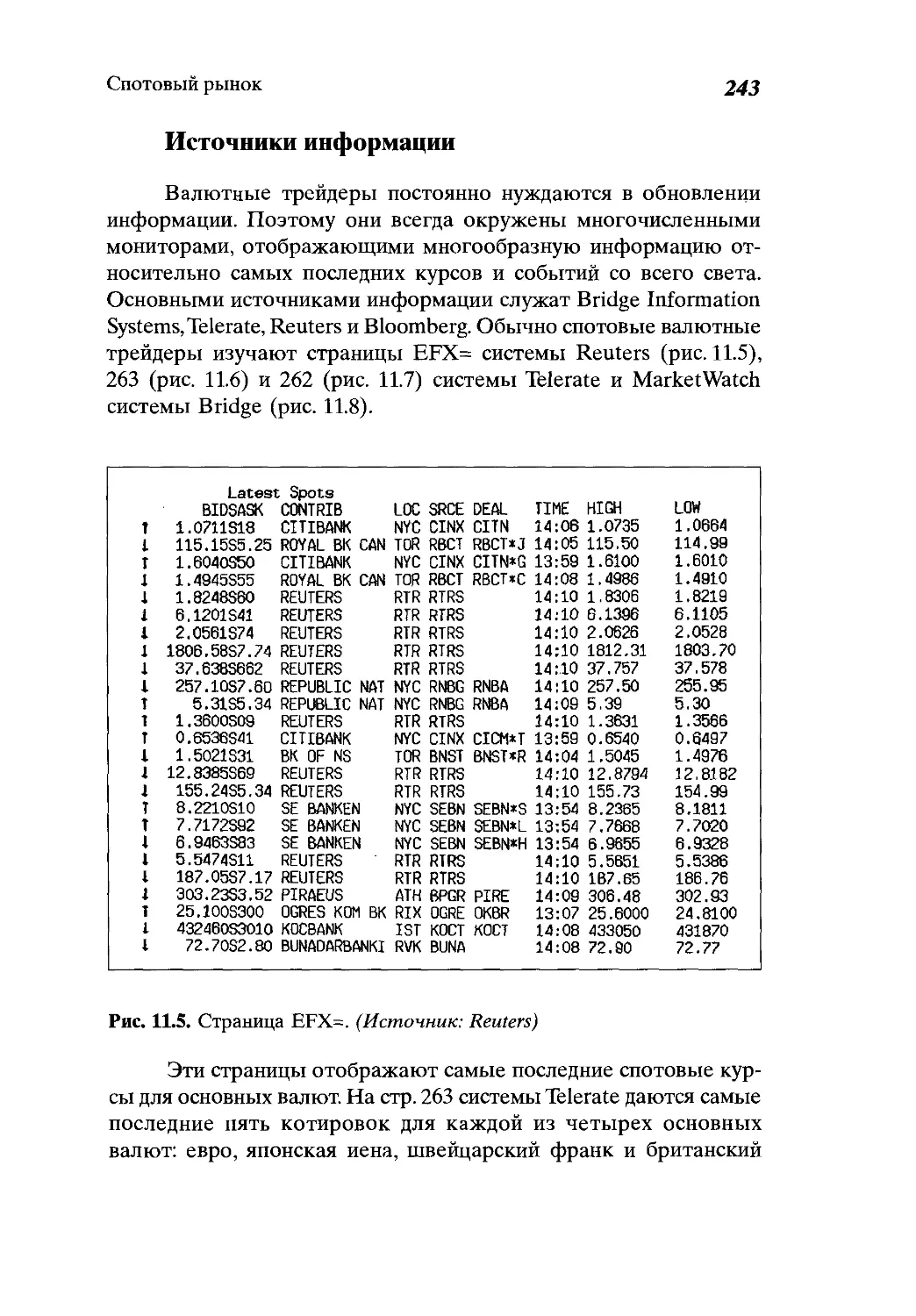

Валютный спотовый рынок...........................231

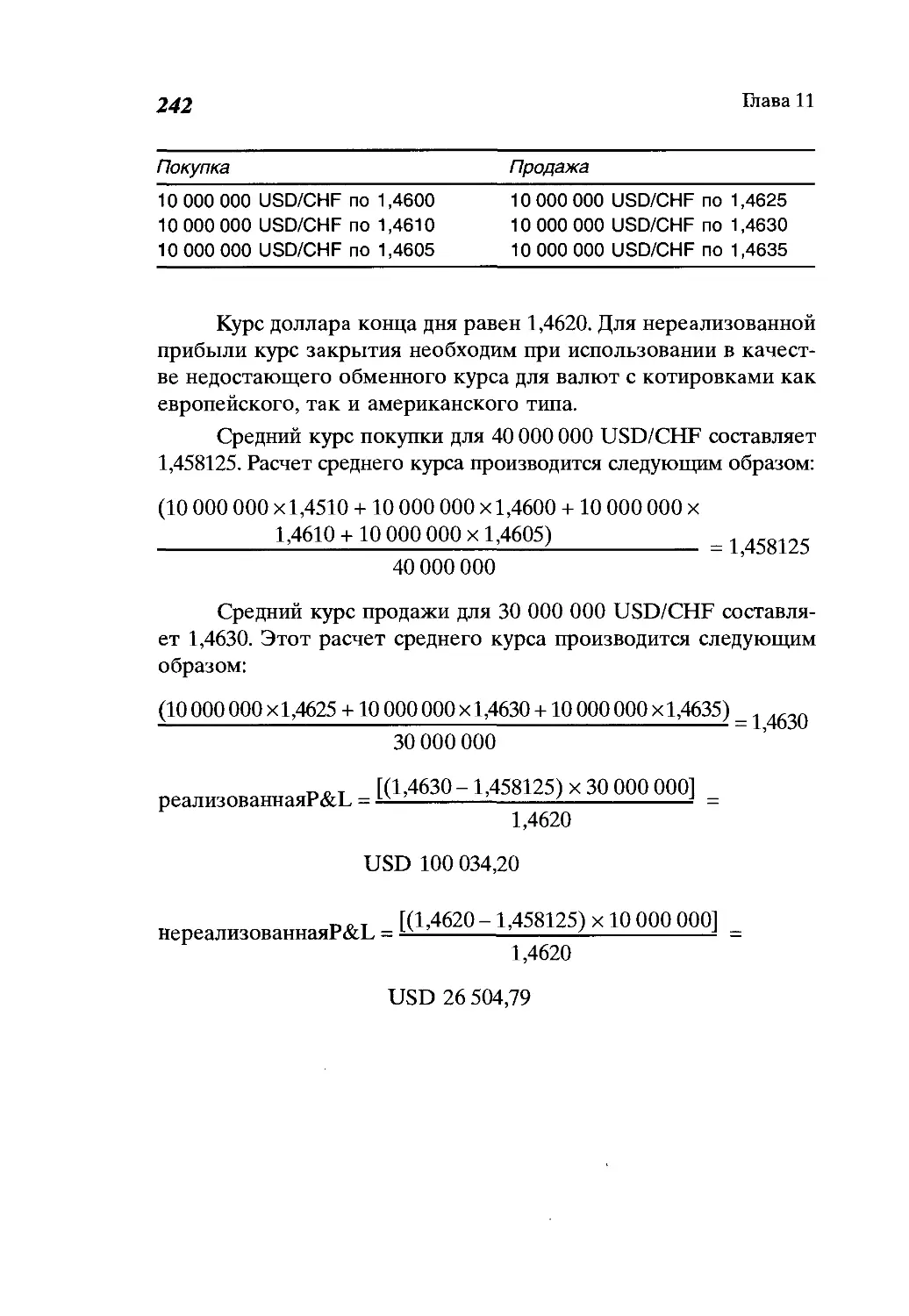

Прибыль и убыток..................................237

10

Содержание

Характеристики спотового трейдера.................246

Выводы............................................249

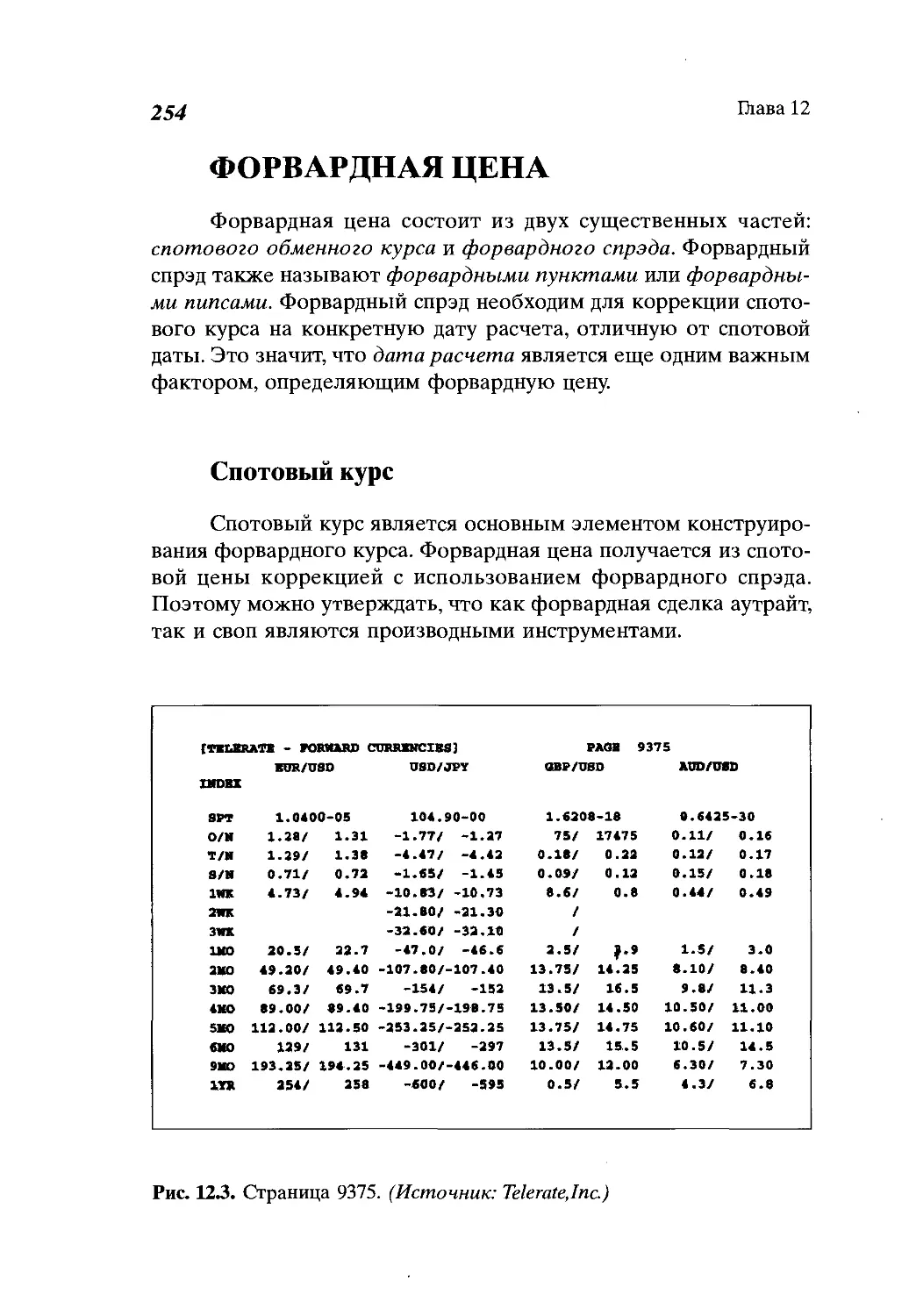

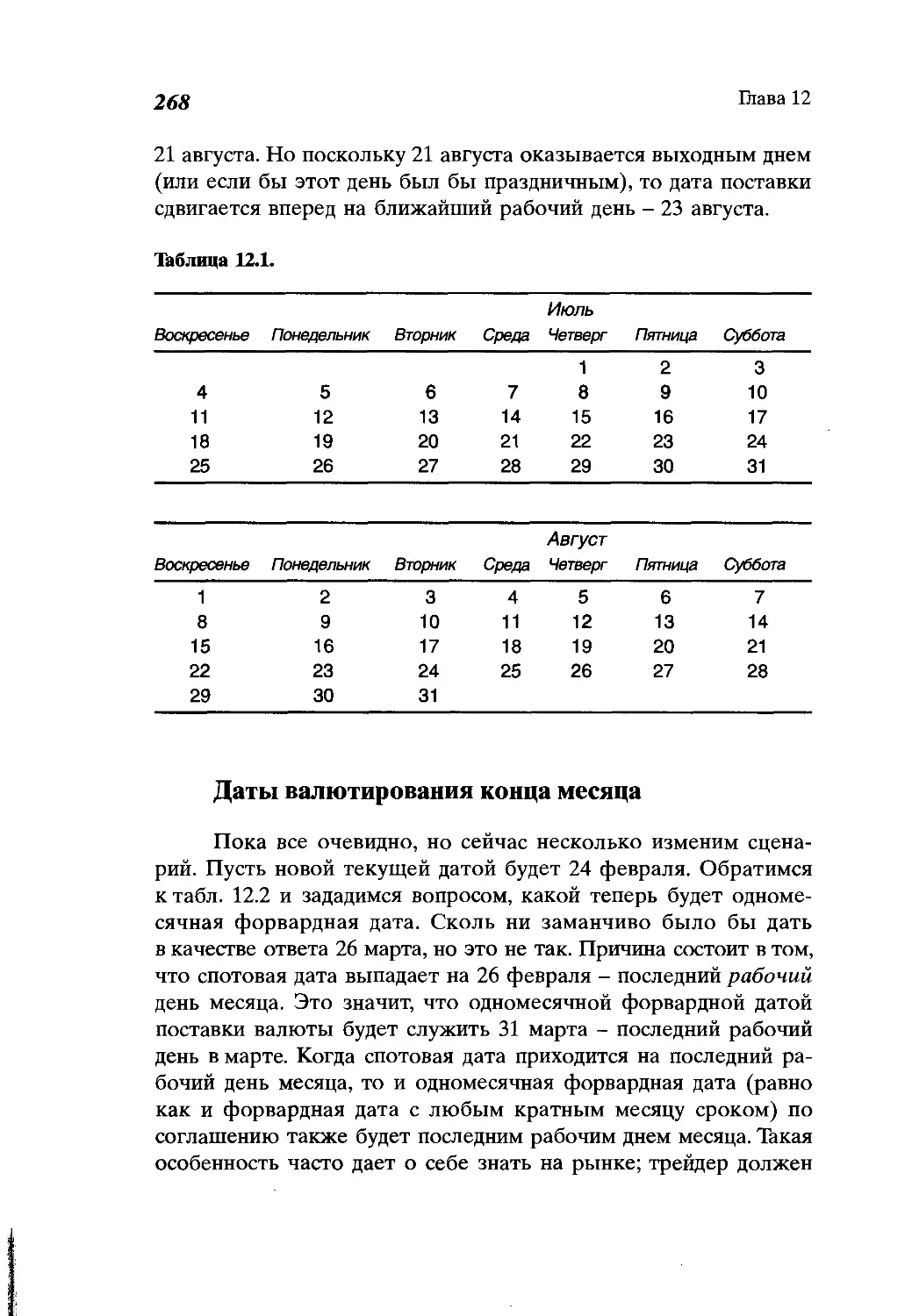

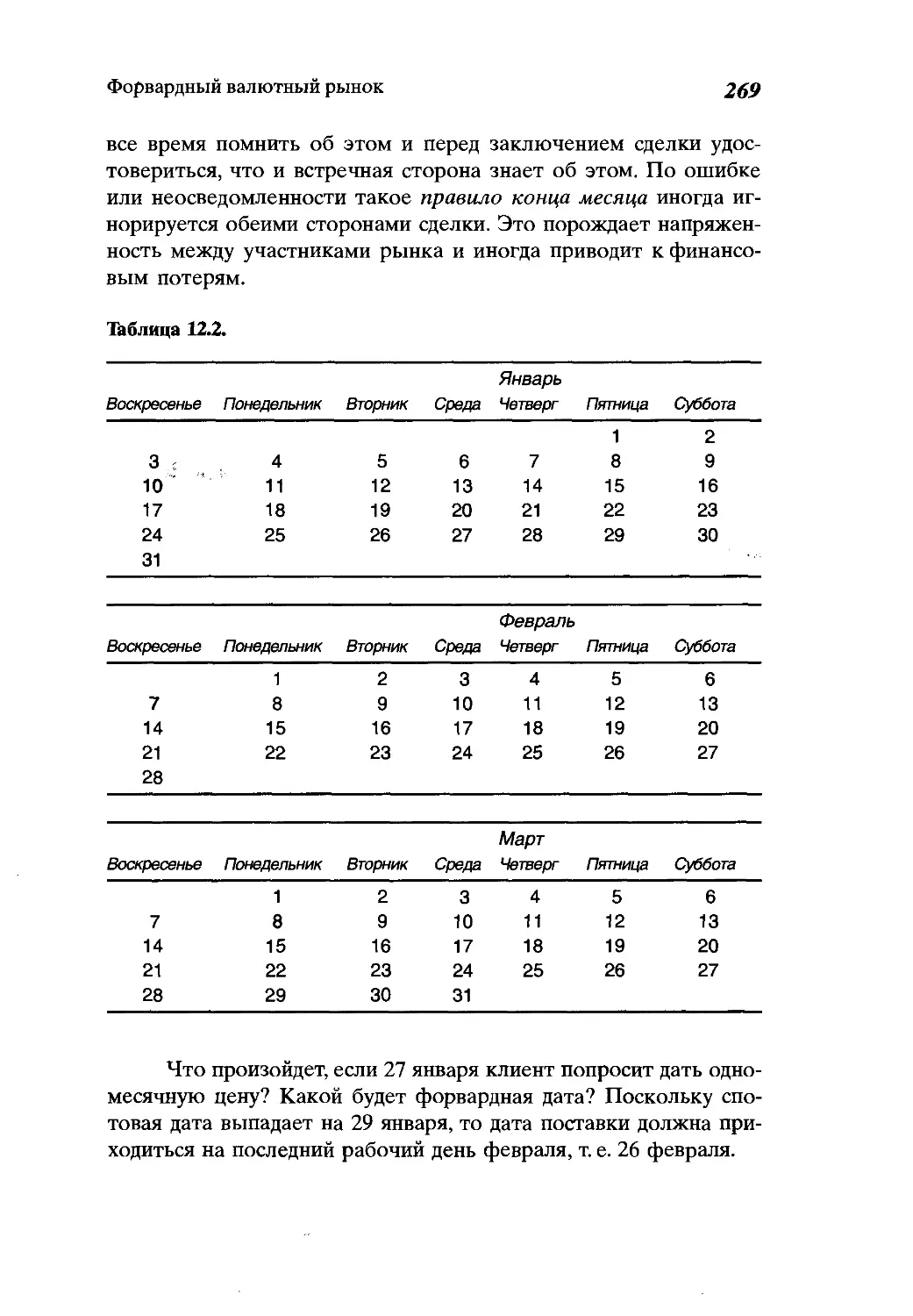

Глава 12

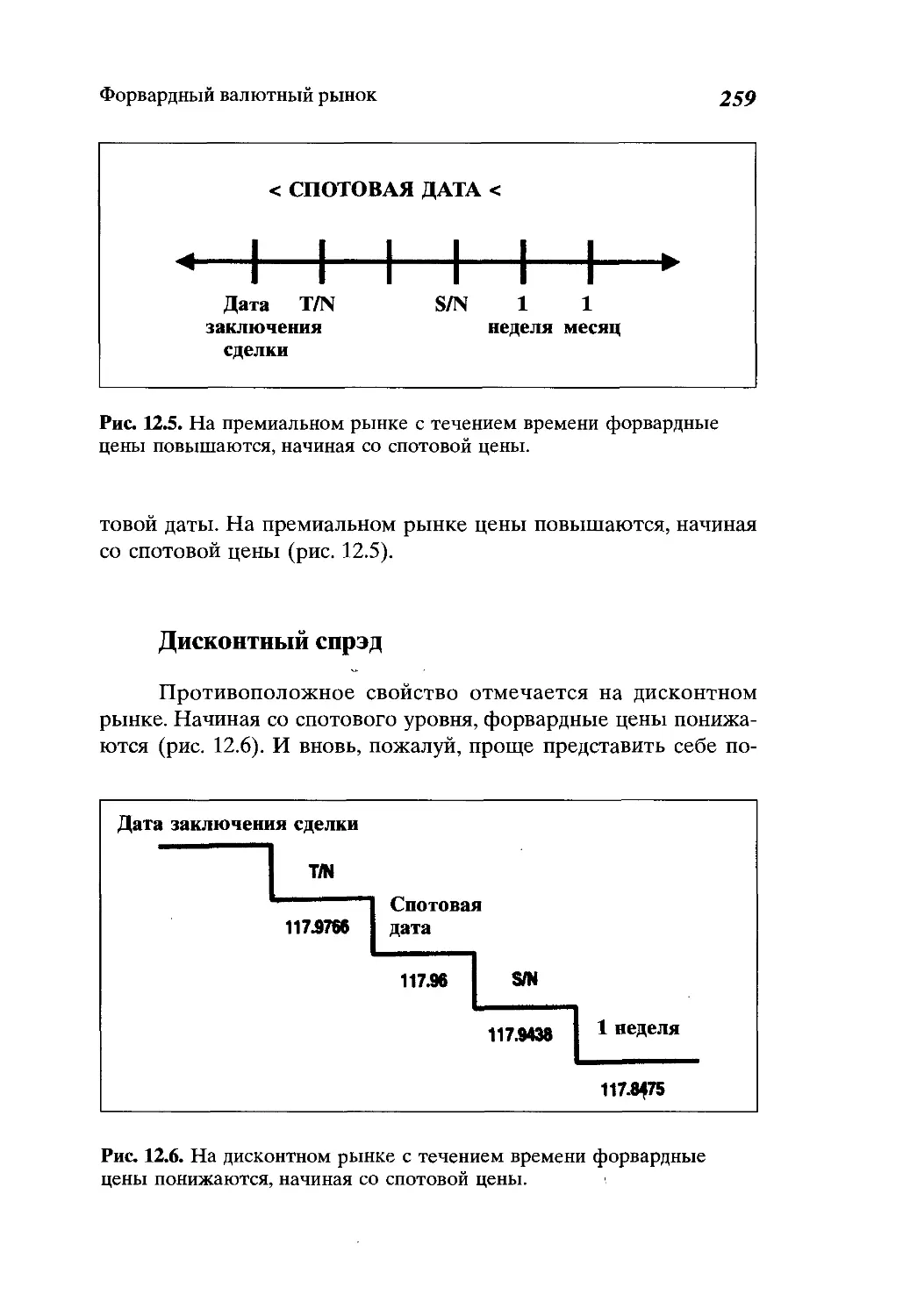

Форвардный валютный рынок ........................251

Форвардный рынок валютного обмена.................251

Общие характеристики форвардного рынка............253

Форвардная цена...................................254

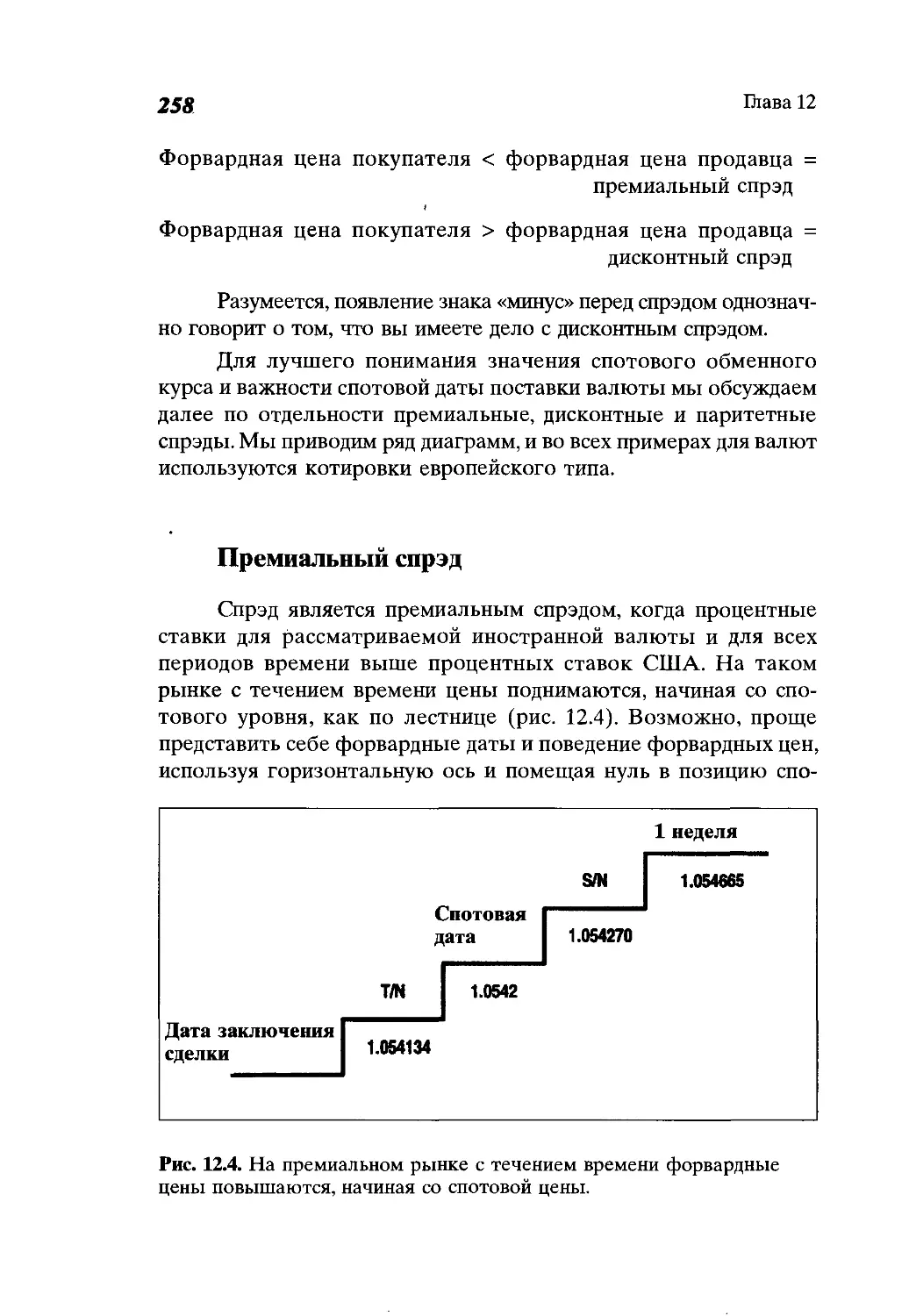

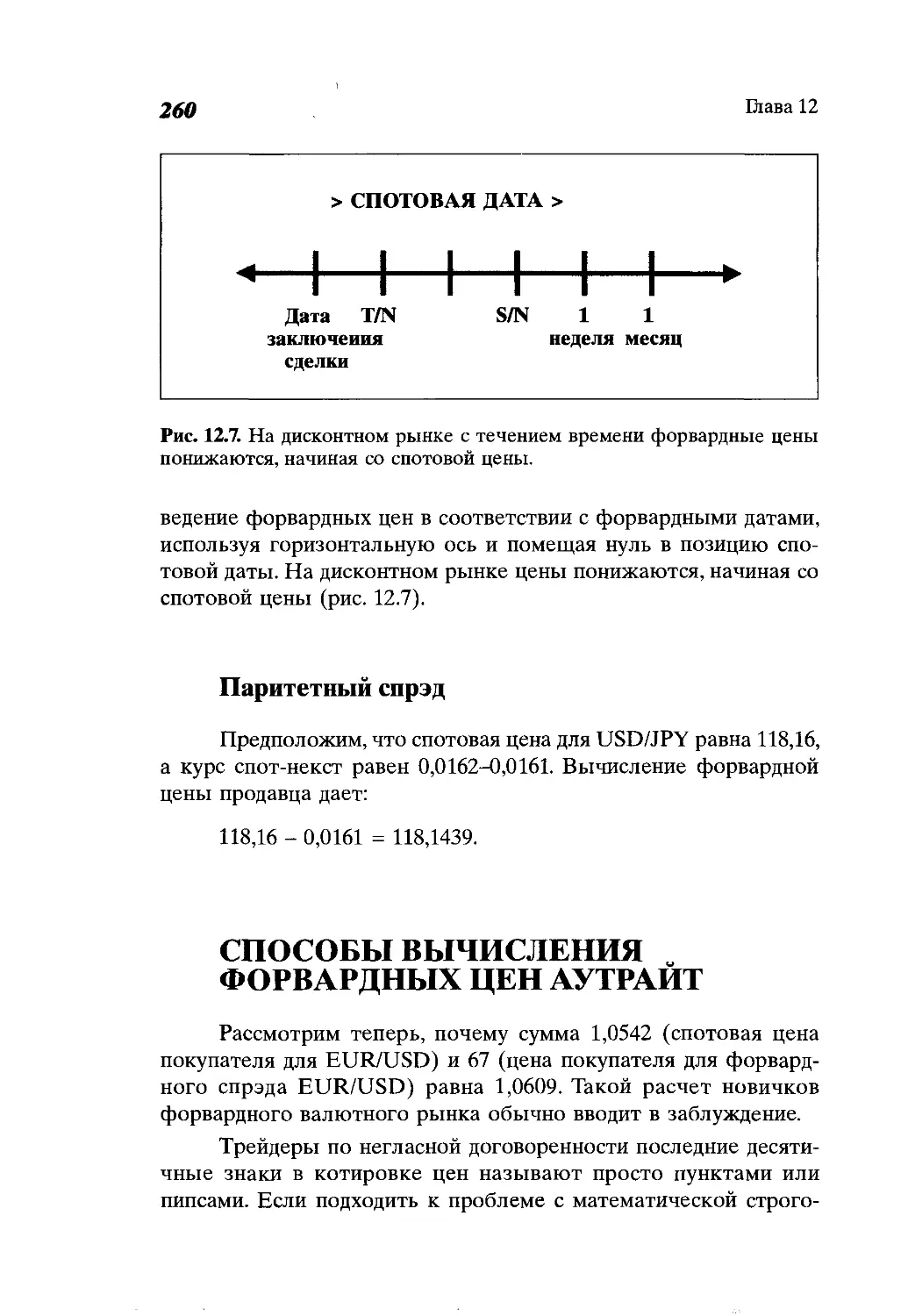

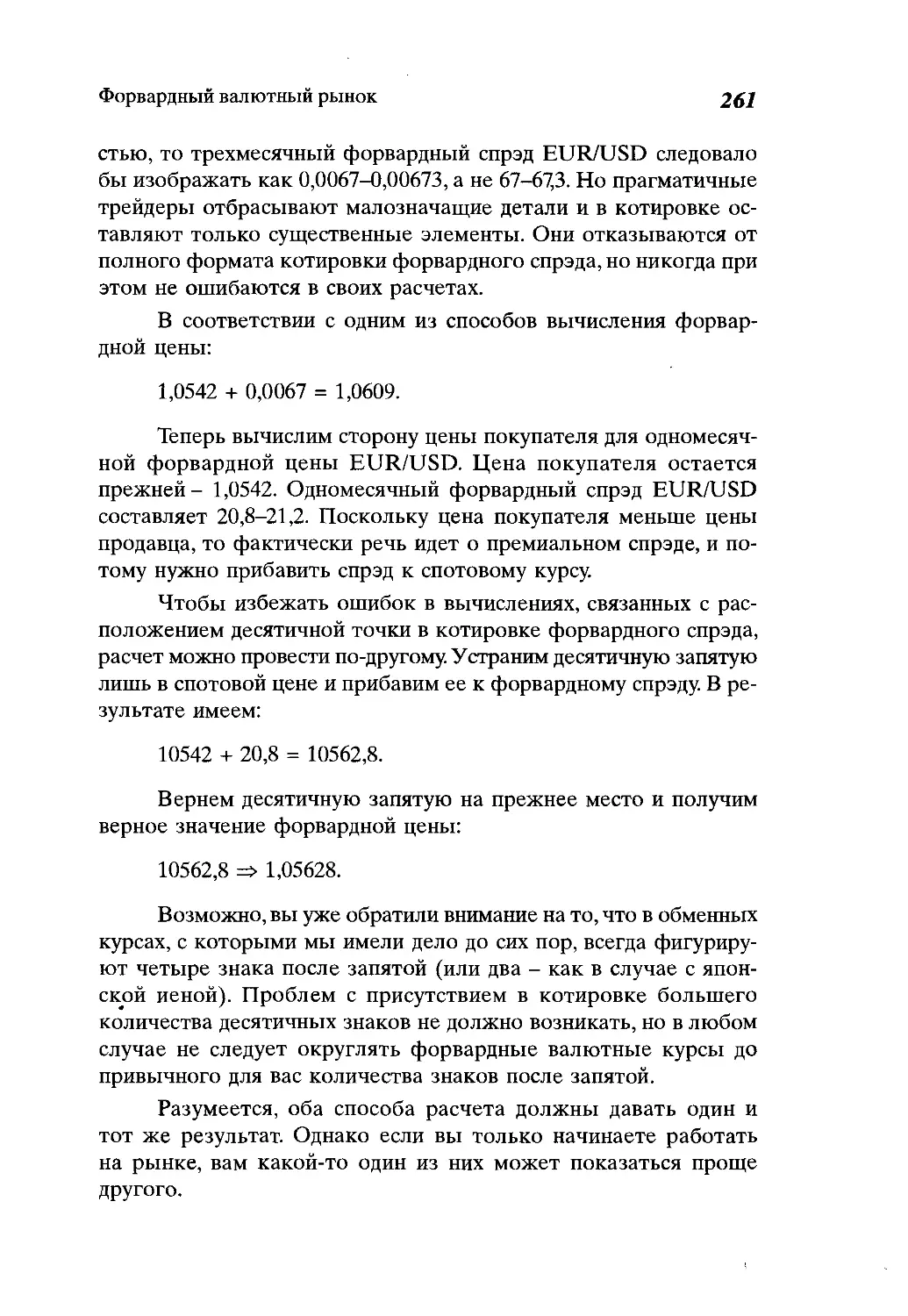

Введение в типы форвардных спрэдов................257

Способы вычисления форвардных цен аутрайт.........260

Разница в процентных ставках......................262

Даты расчета......................................266

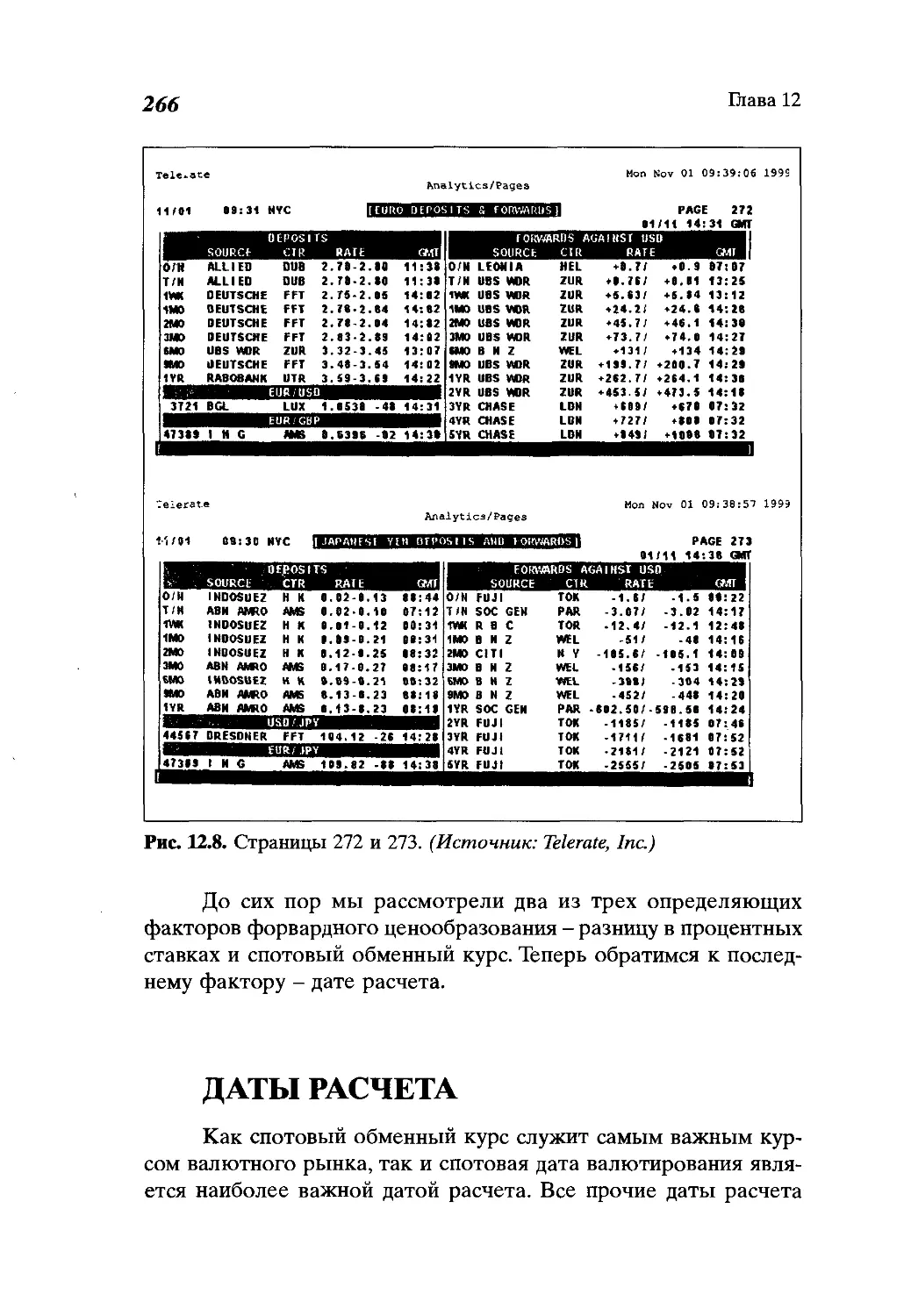

Валютные форвардные сделки аутрайт................272

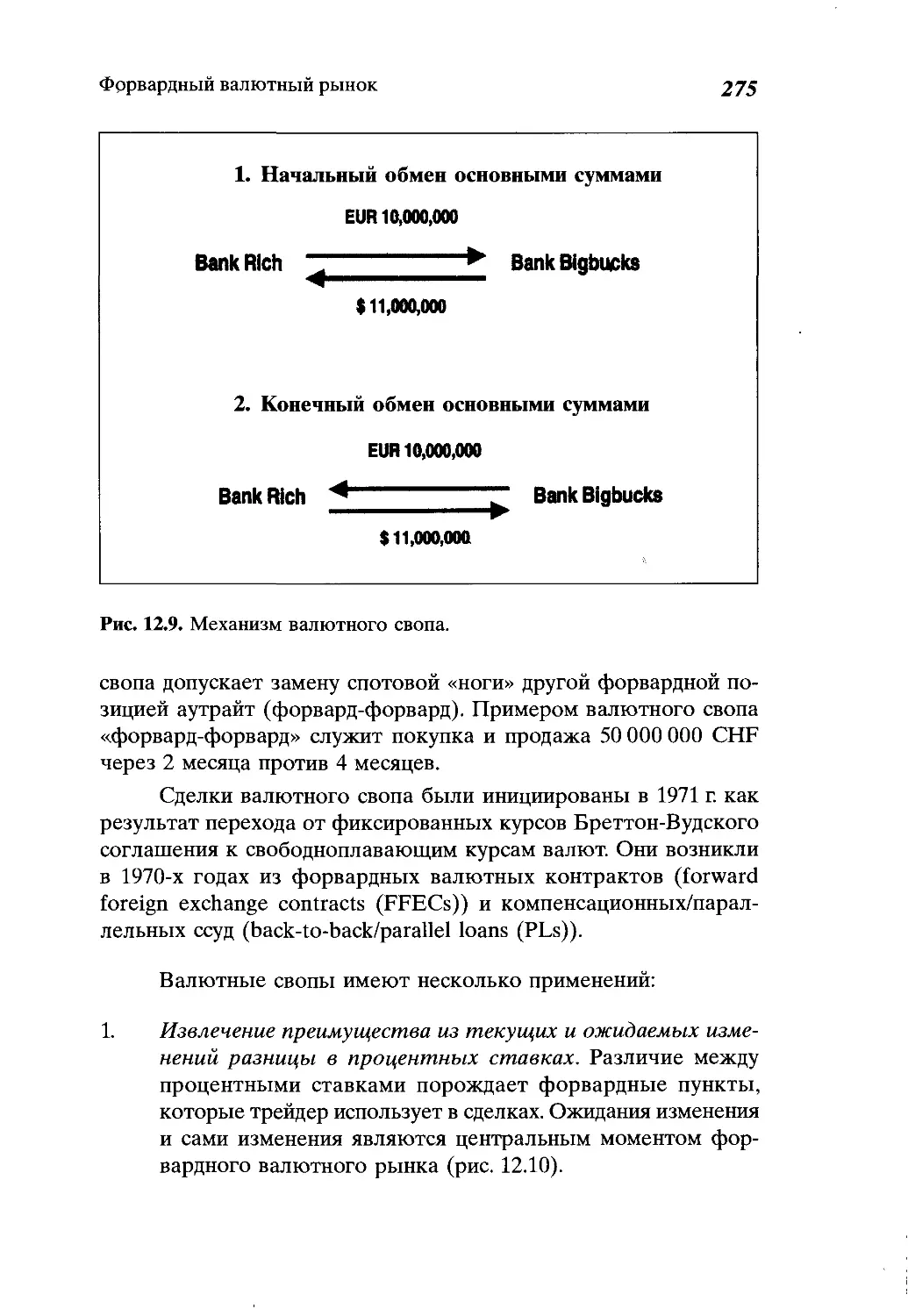

Валютные свопы....................................274

Торговля валютными свопами........................276

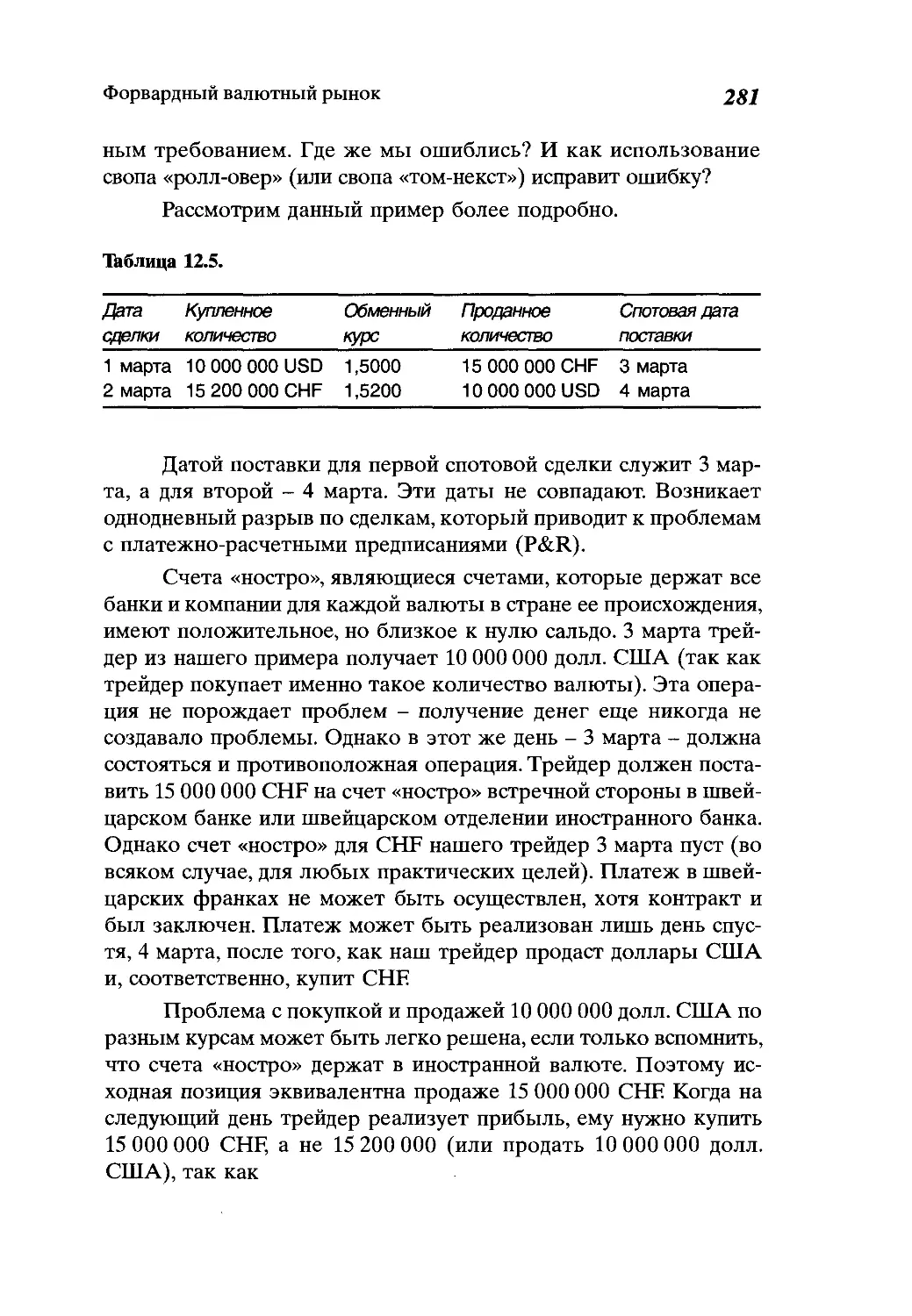

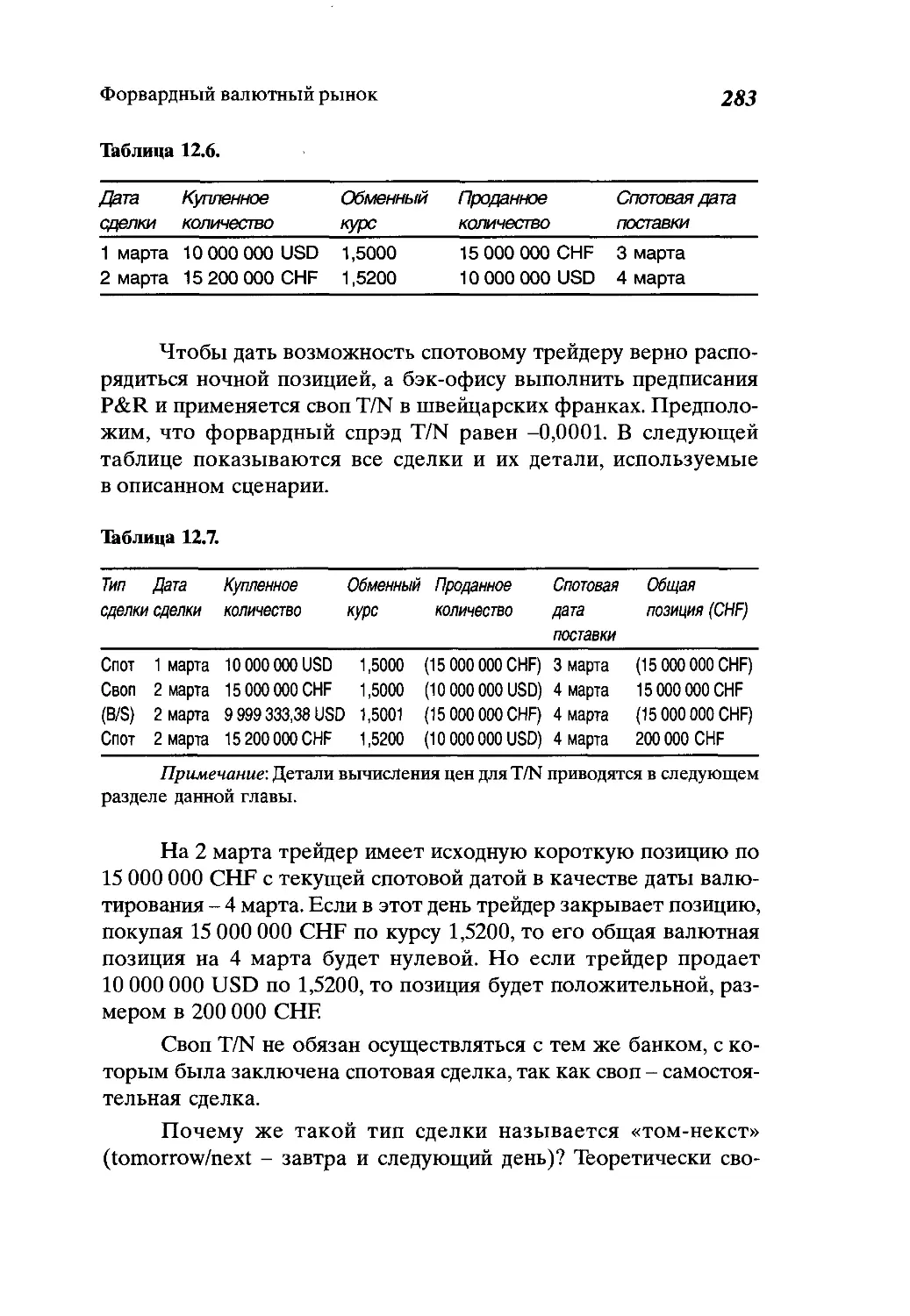

Своп «ролл-овер» («том-некст»)....................280

Покрытый процентный арбитраж......................285

Глава 13

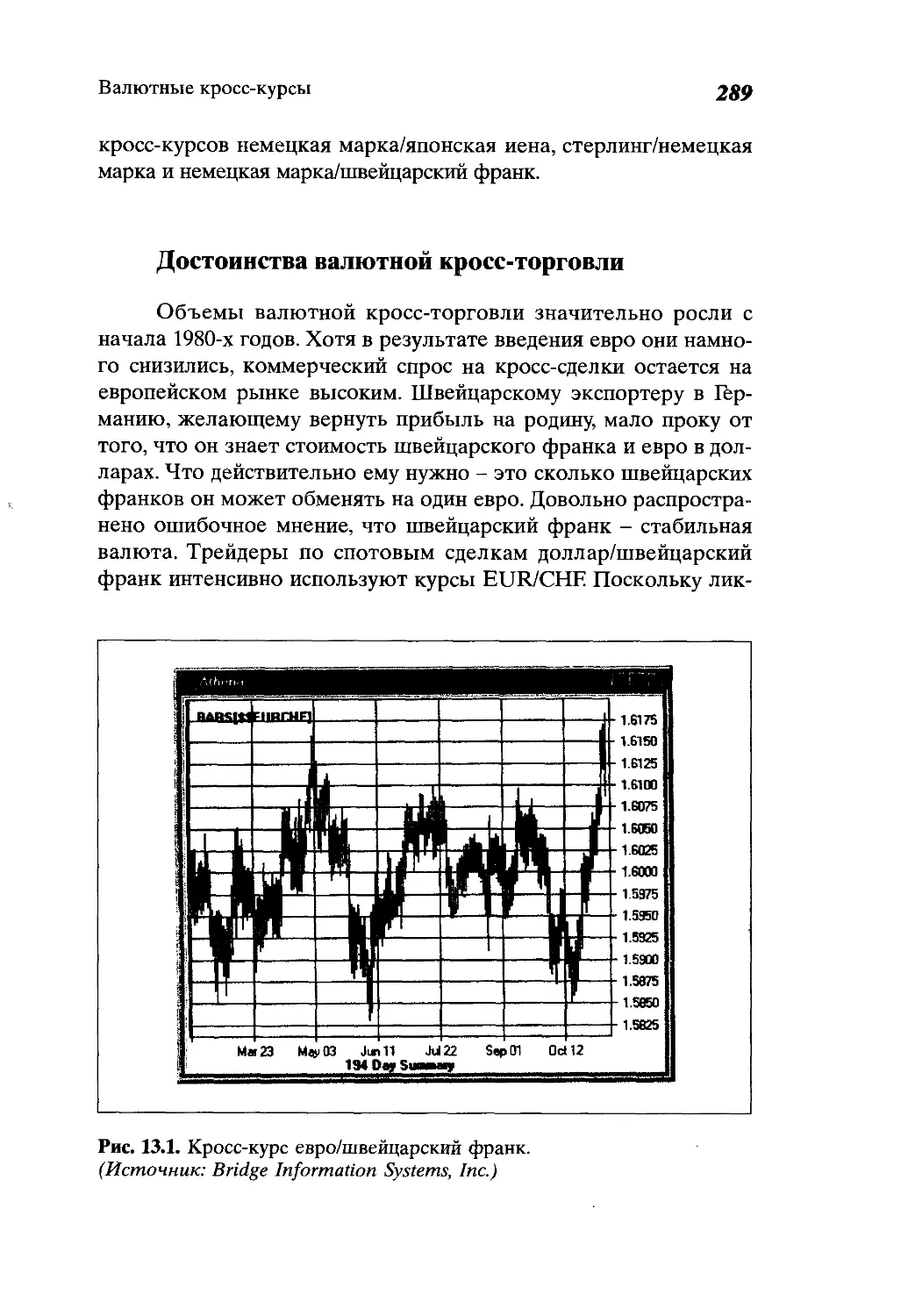

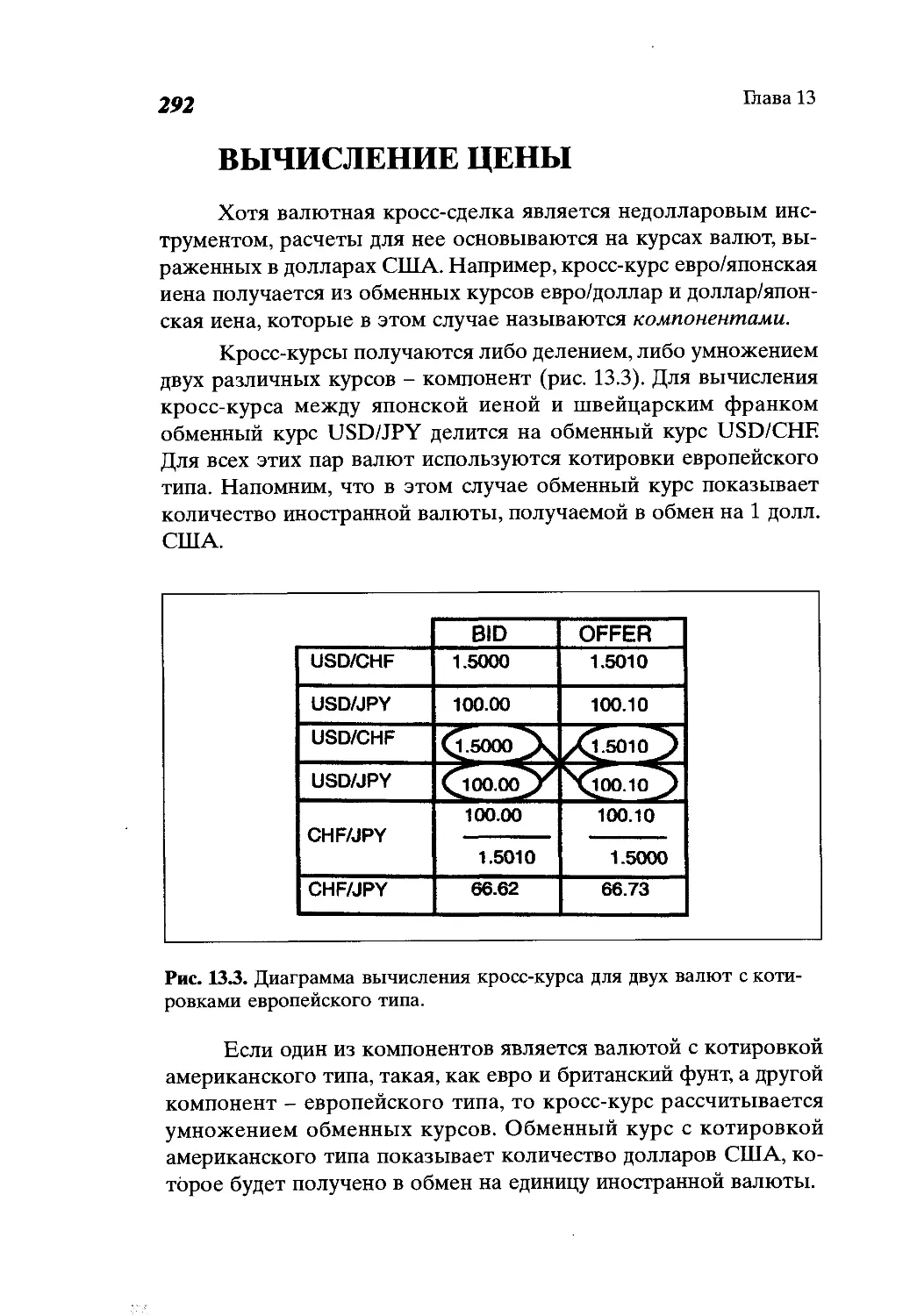

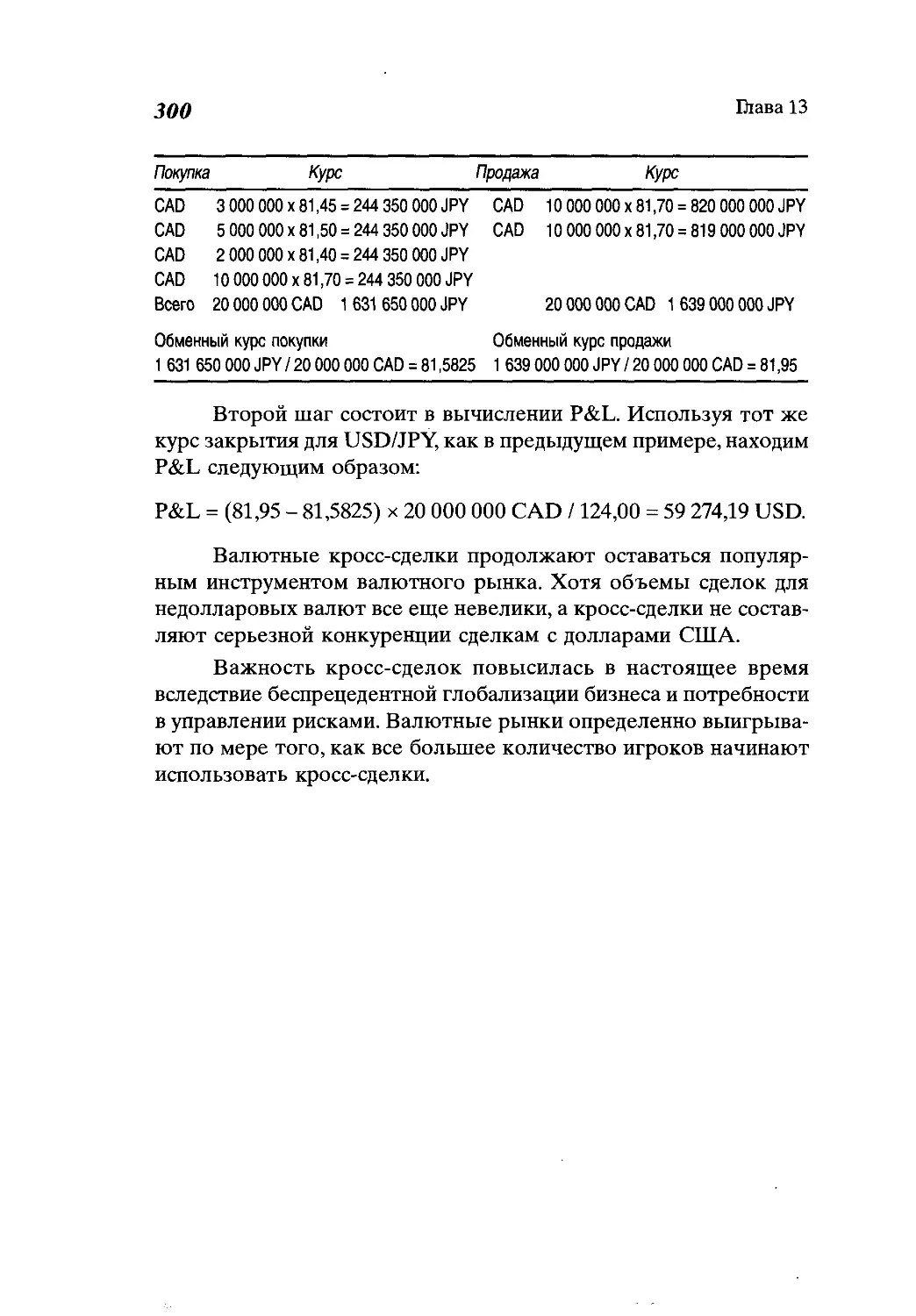

Валютные кросс-курсы..............................288

Валютный кросс-рынок............................ 288

Вычисление цены...................................292

Относительная сила валюты.........................296

Торговые компоненты...............................296

Вычисление размера позиции........................297

Вычисление прибыли и убытка для кросс-сделки......298

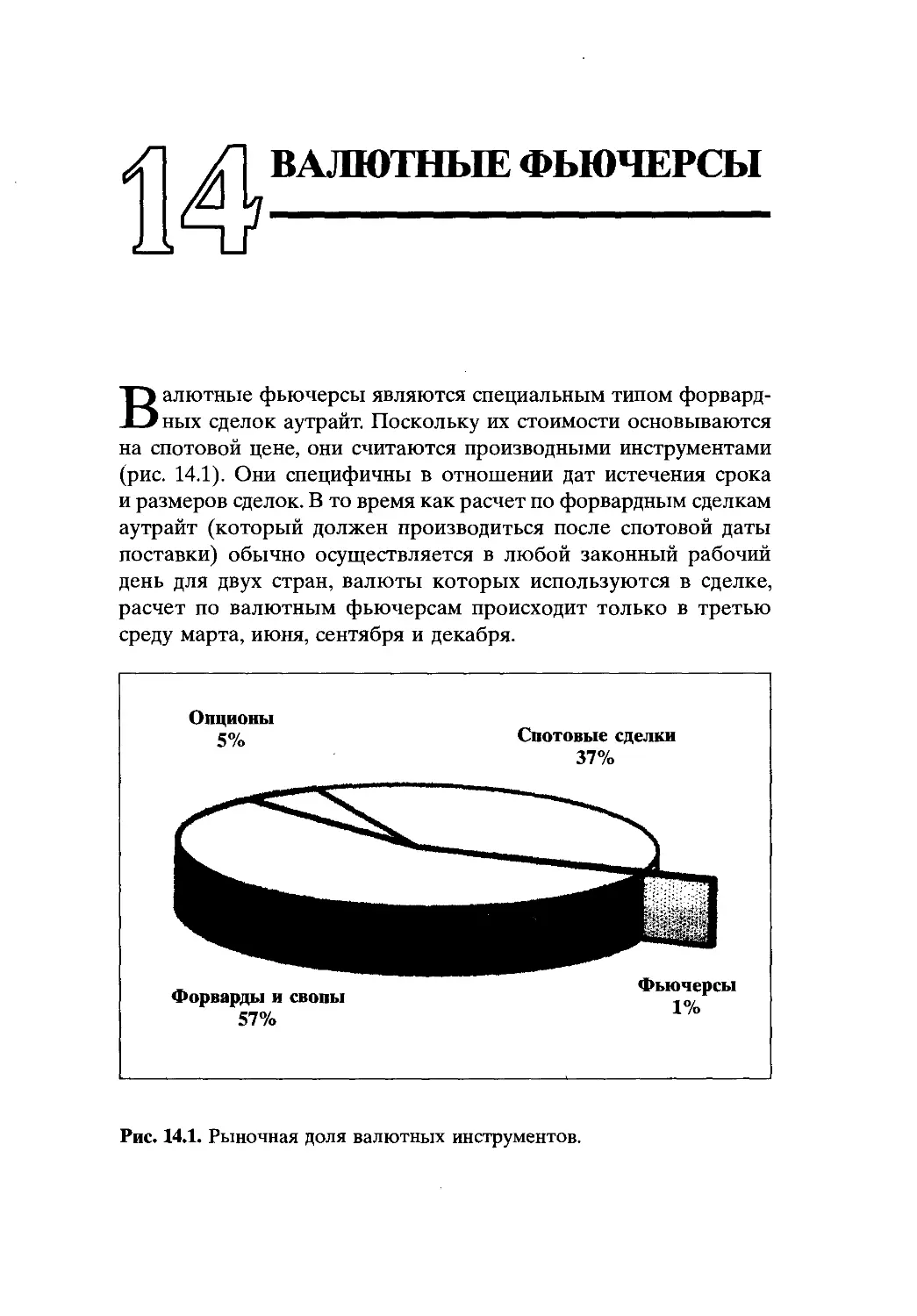

Глава 14

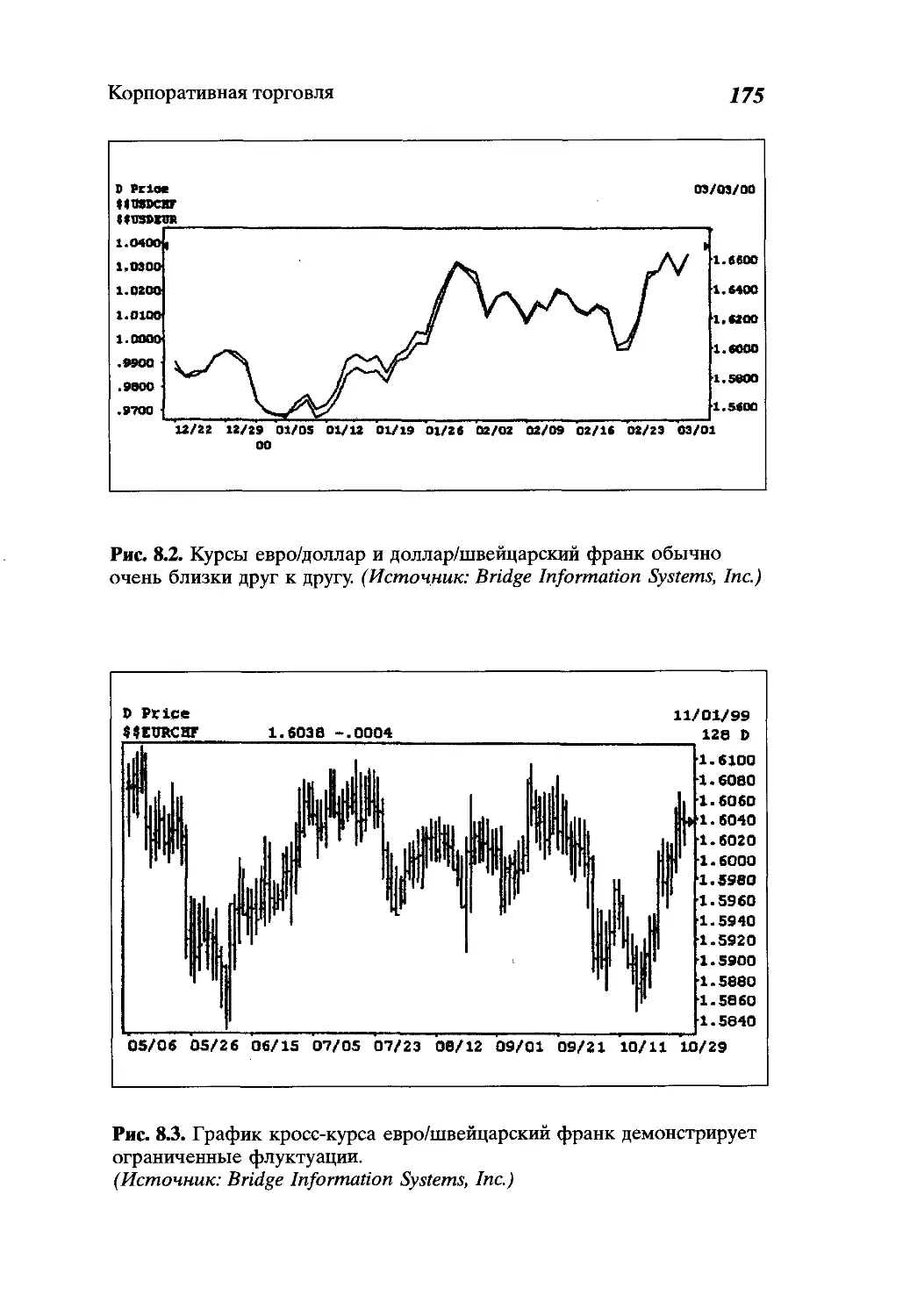

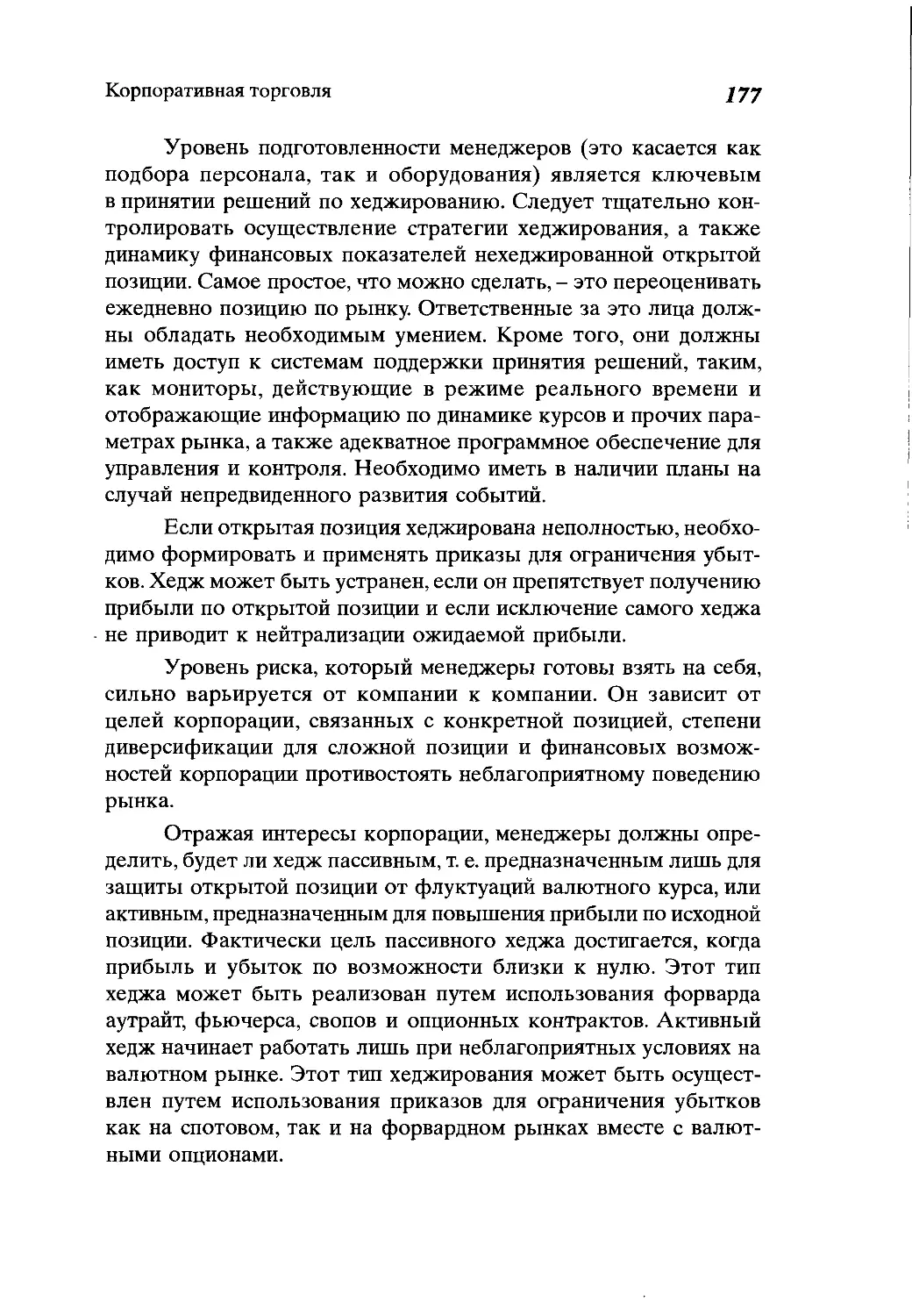

Валютные фьючерсы ................................301

Рынок валютных фьючерсов..........................302

Международный валютный рынок......................302

Характеристики валютных фьючерсов.................304

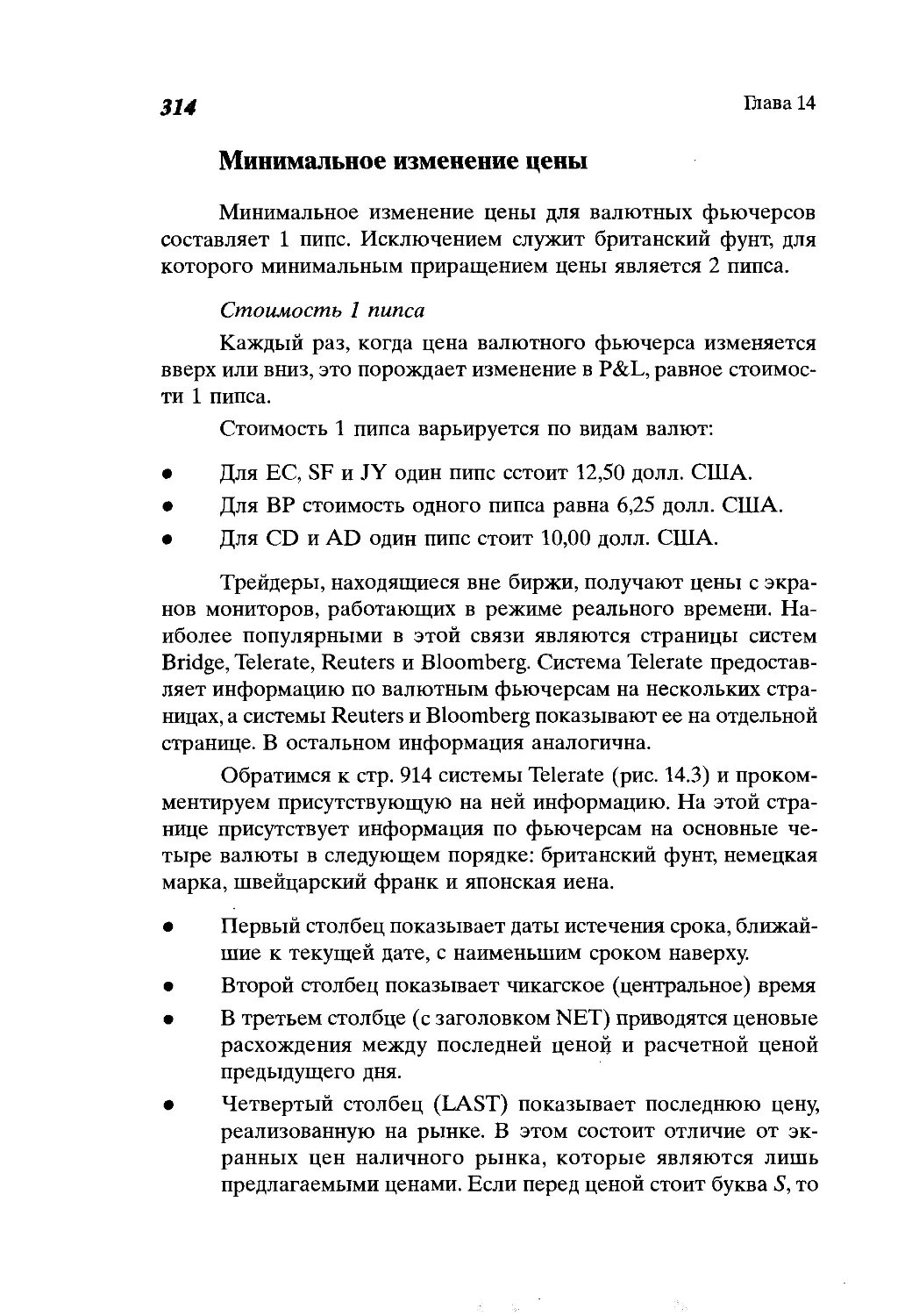

Котировки валютных фьючерсов......................306

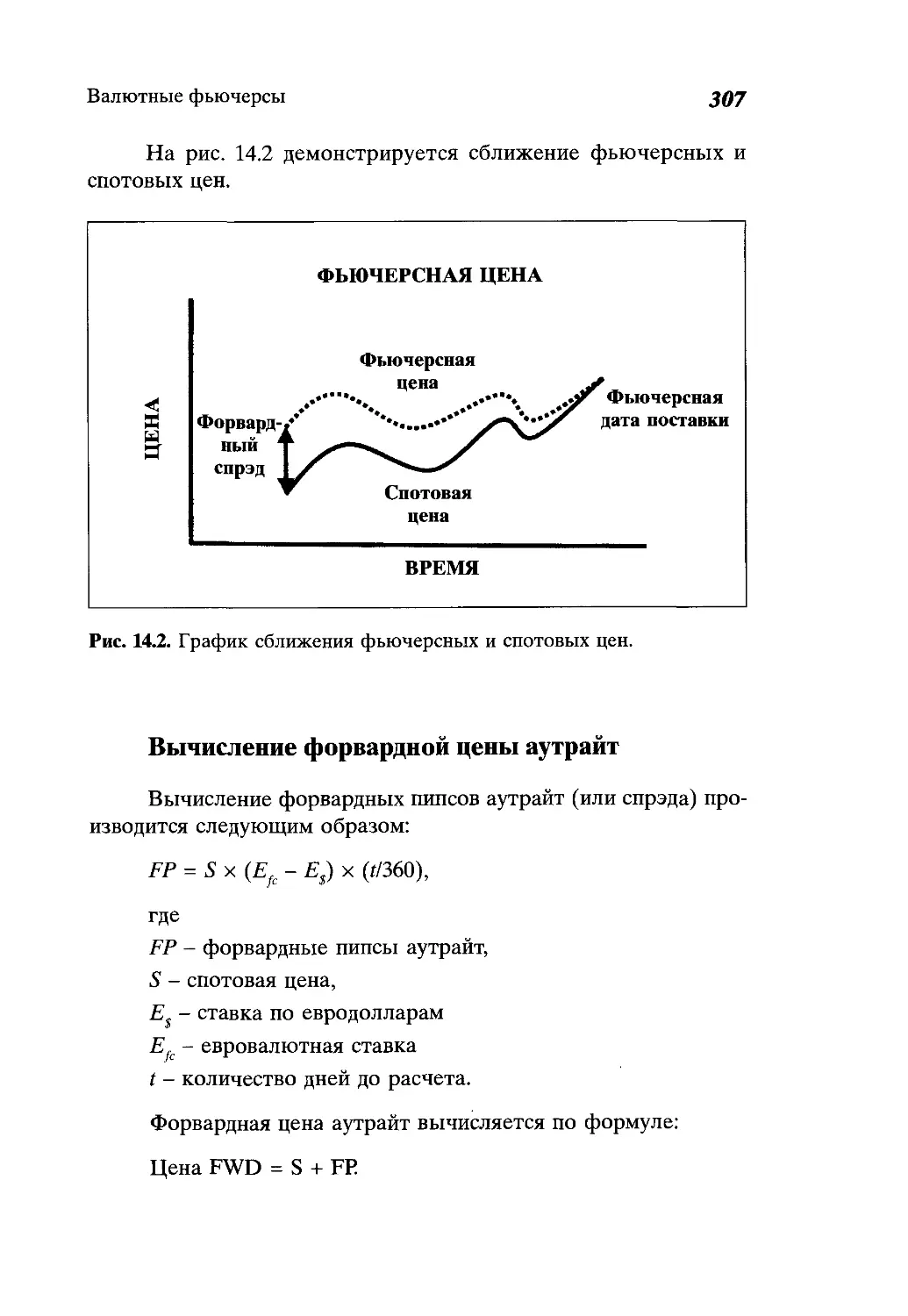

Сравнение фьючерсного и наличного рынков..........308

Содержание

И

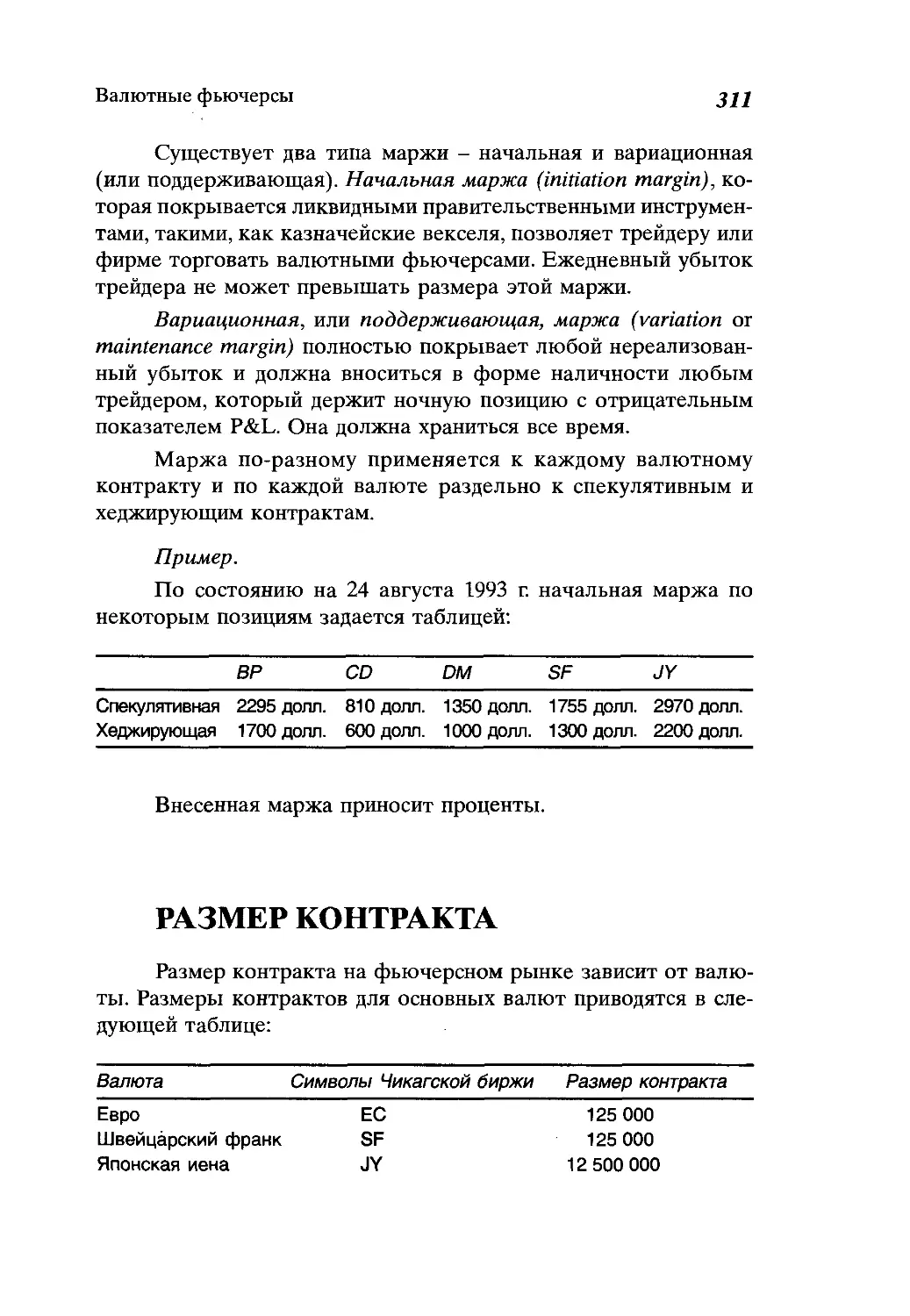

Маржа..............................................310

Размер контракта...................................311

Торговля в биржевом зале...........................312

Торговые часы......................................313

Рыночная переоценка................................316

Арбитраж...........................................317

Обмен на физические товары (EFP).................318

Современные тенденции на фьючерсных рынках.........319

Регулирование в Соединенных Штатах.................321

Выводы.............................................322

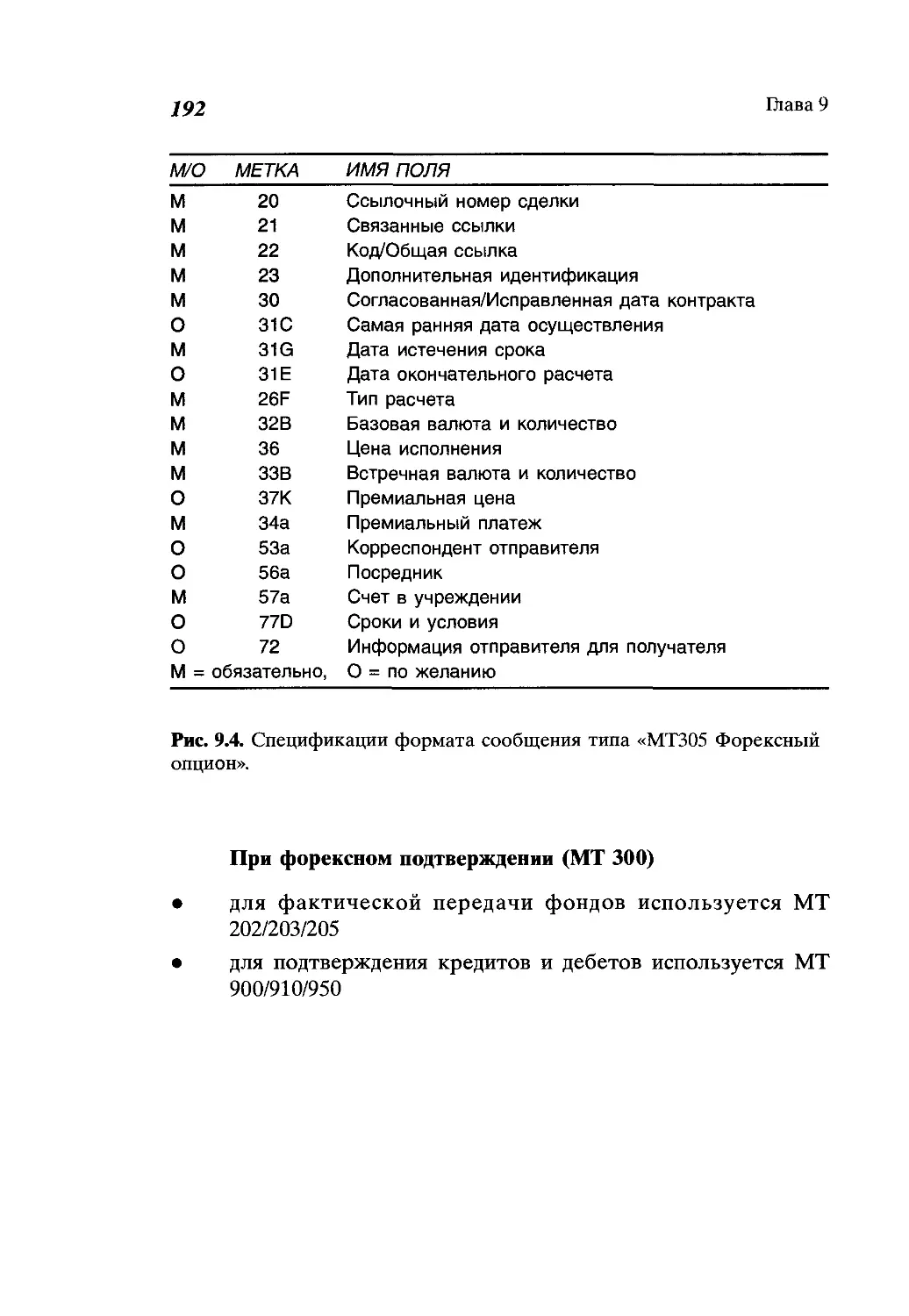

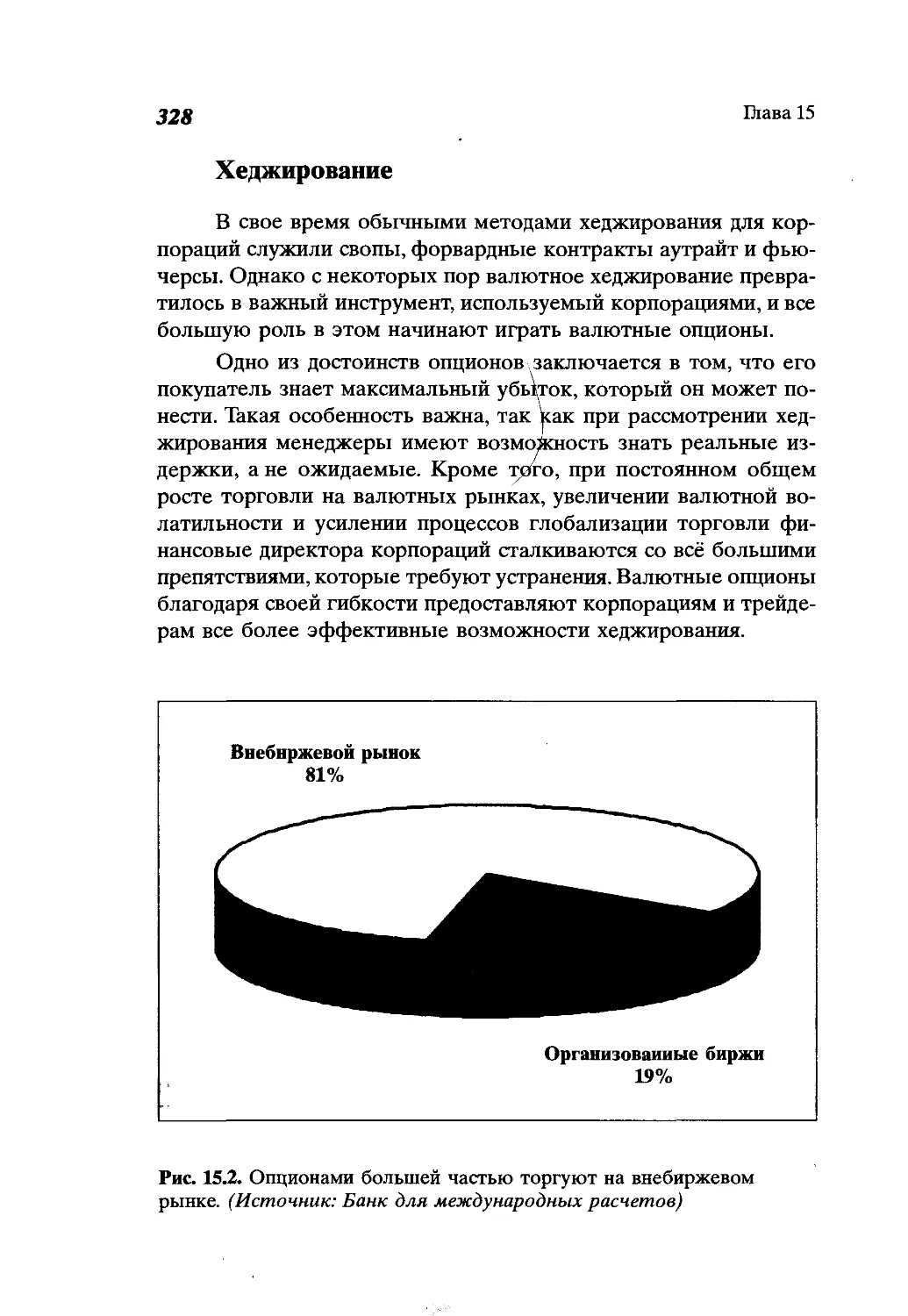

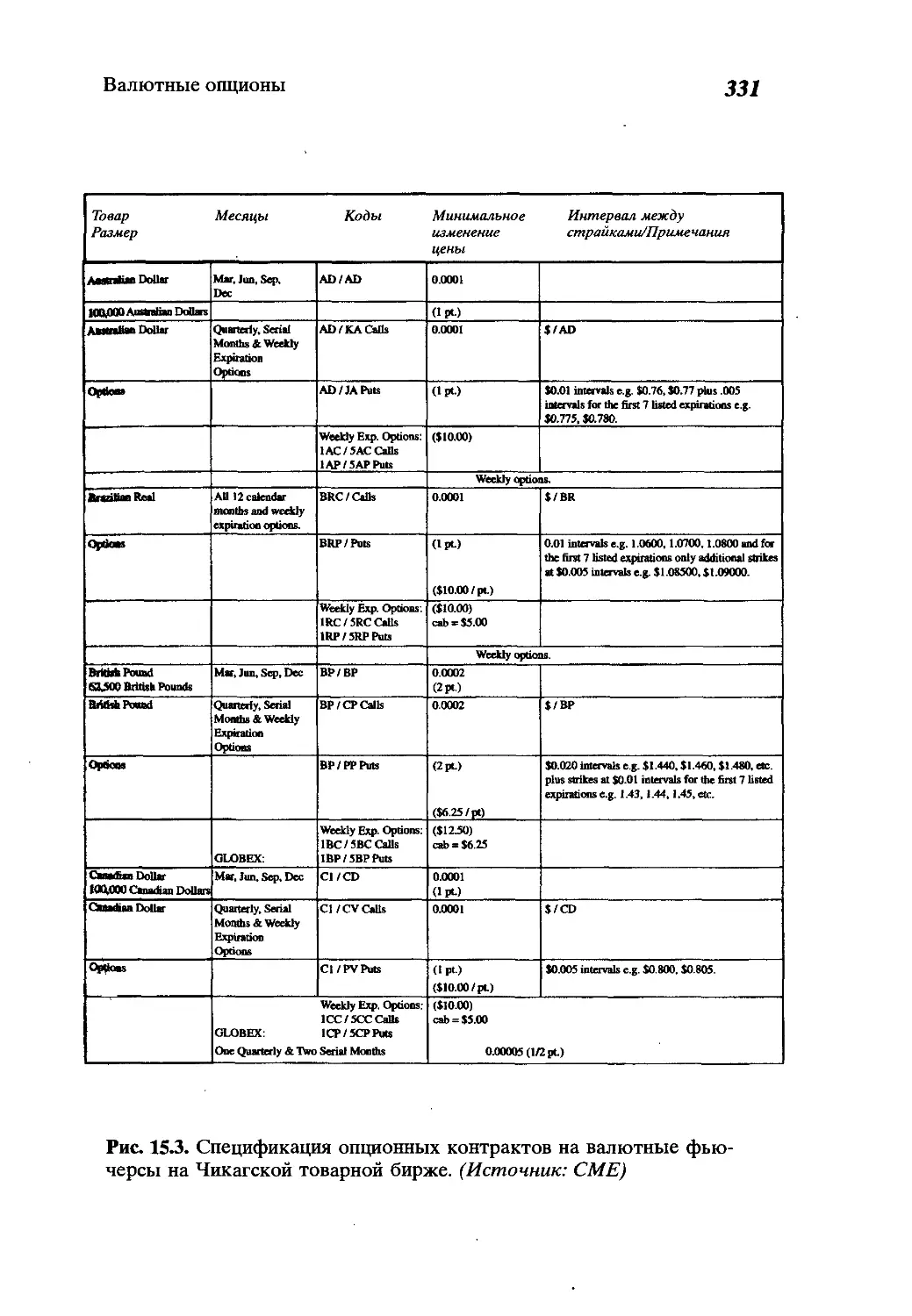

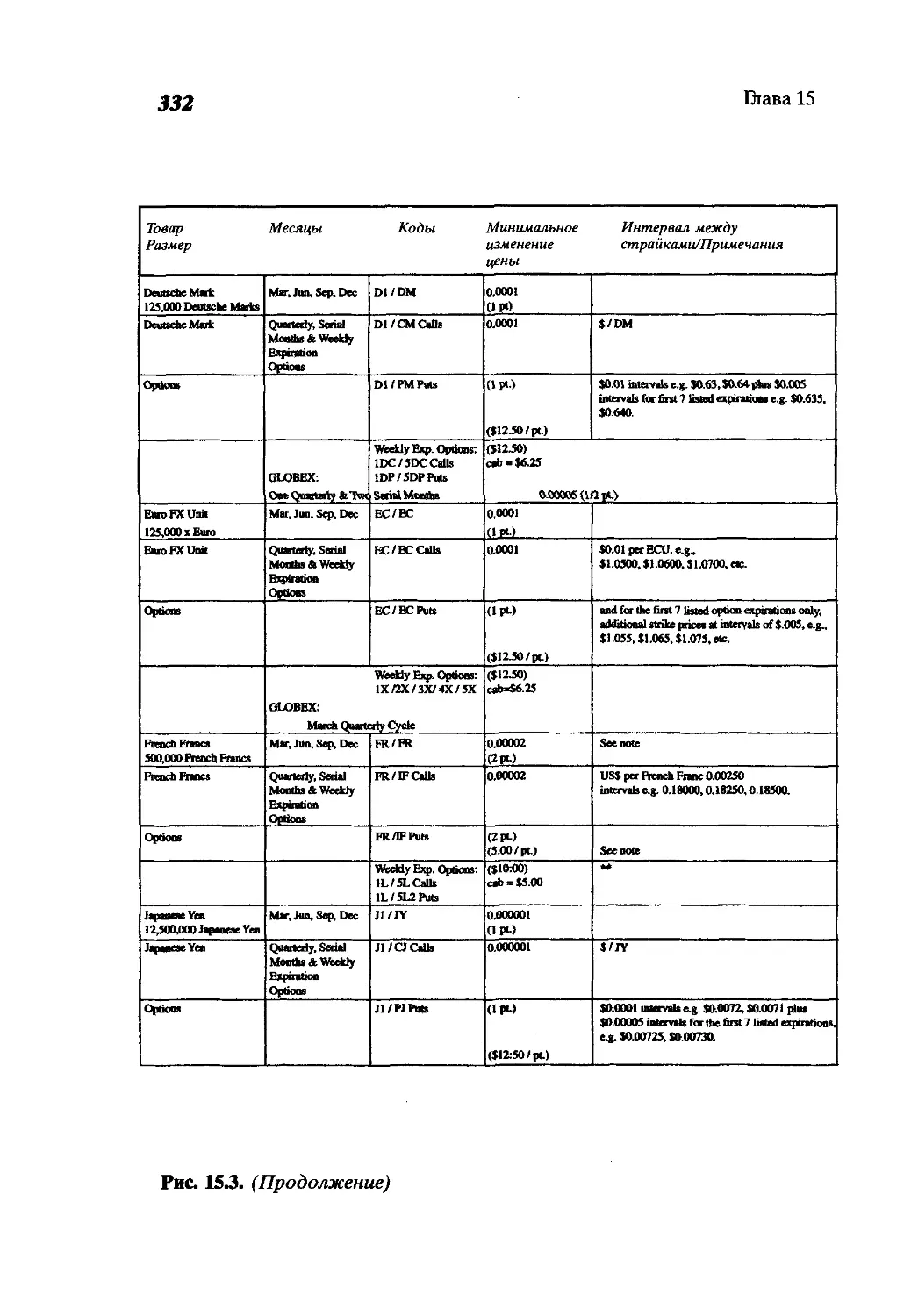

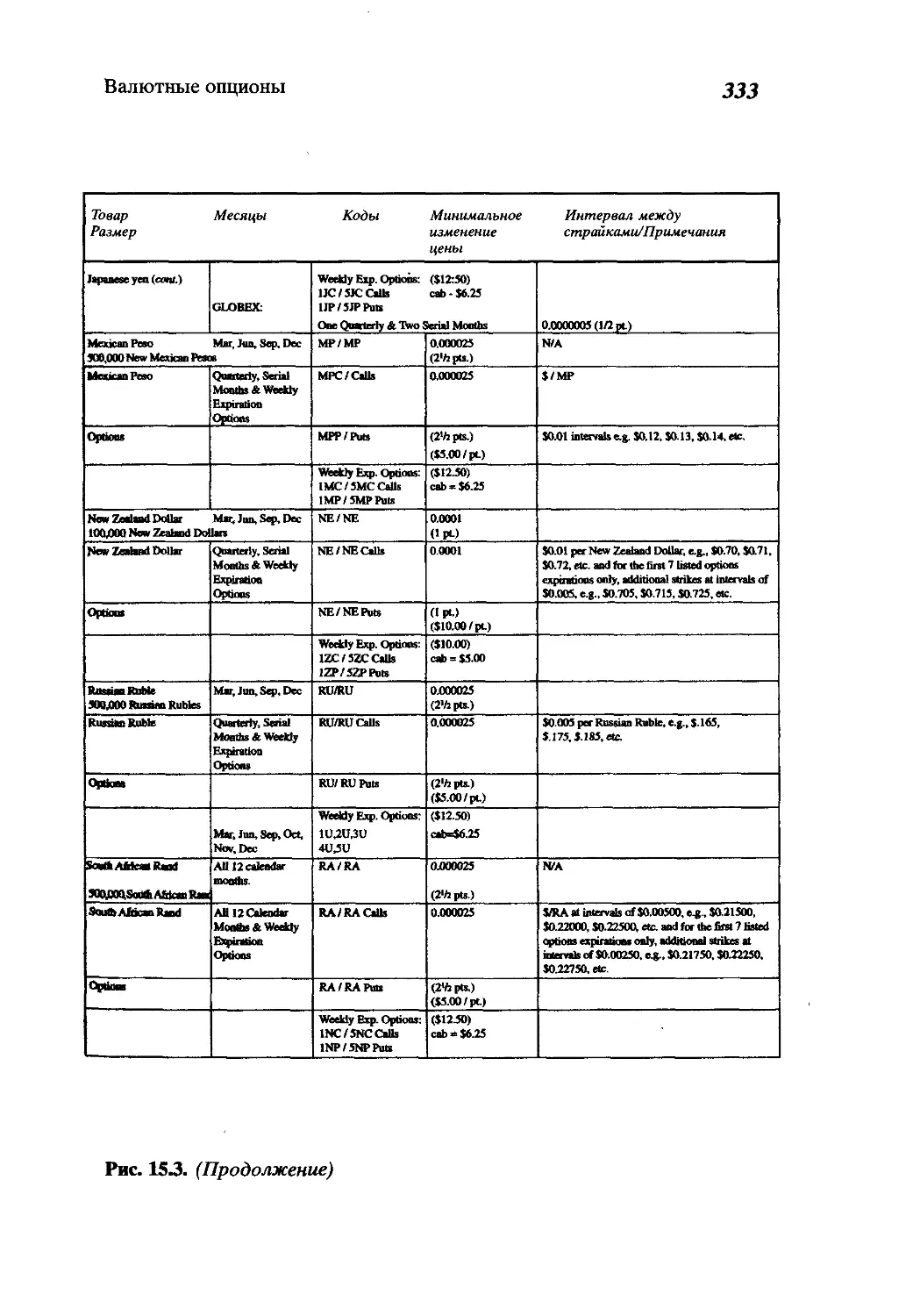

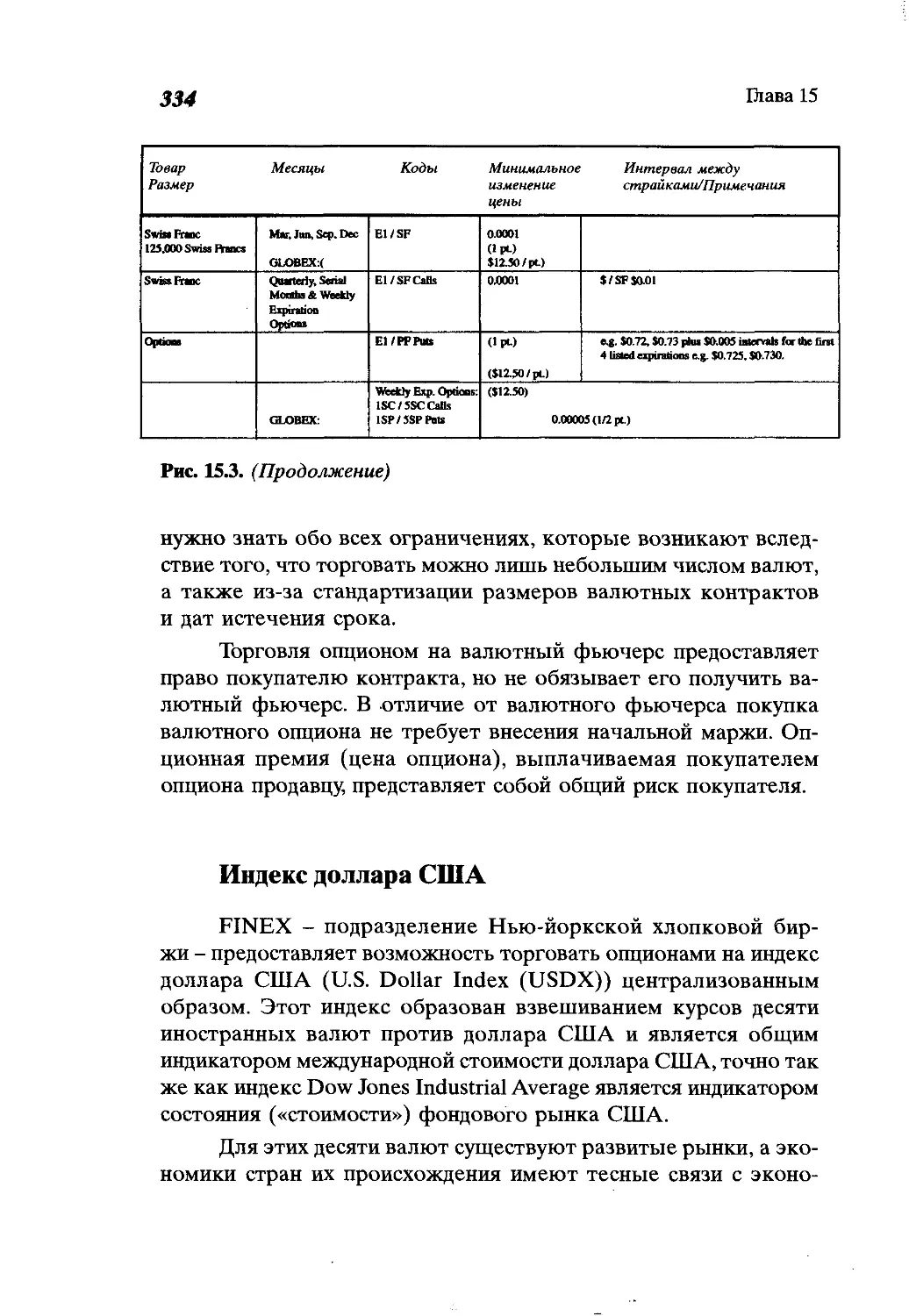

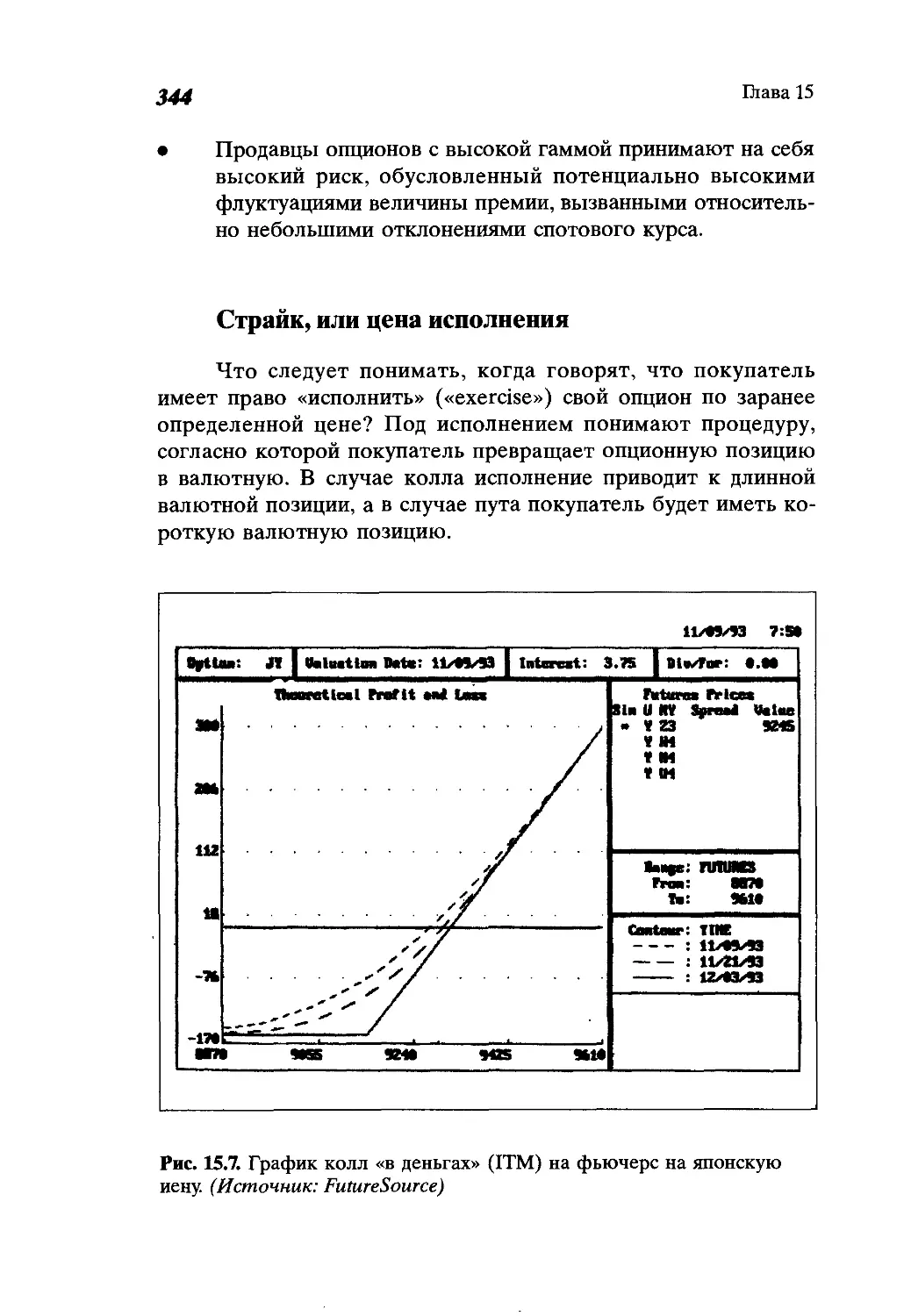

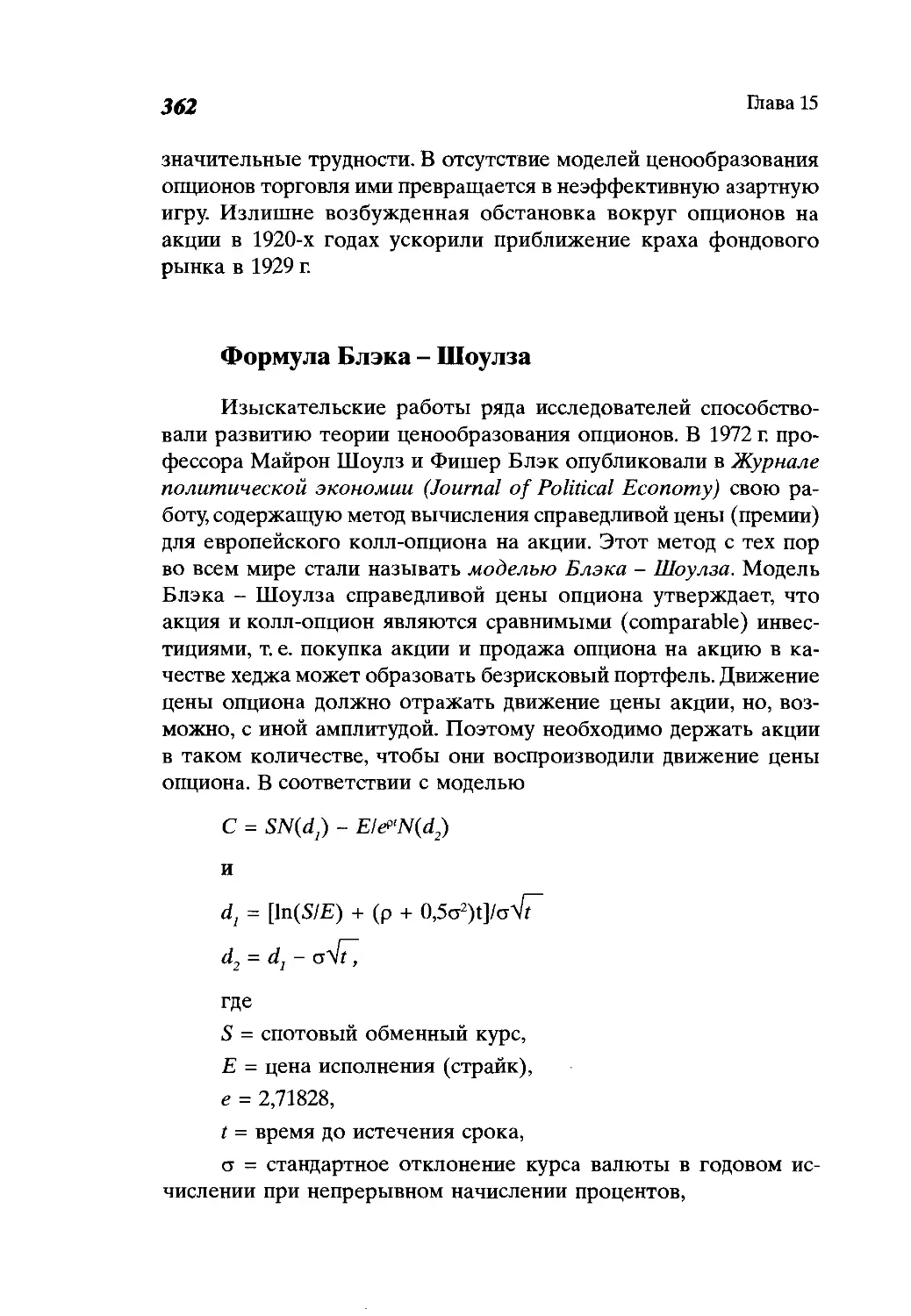

Глава 15

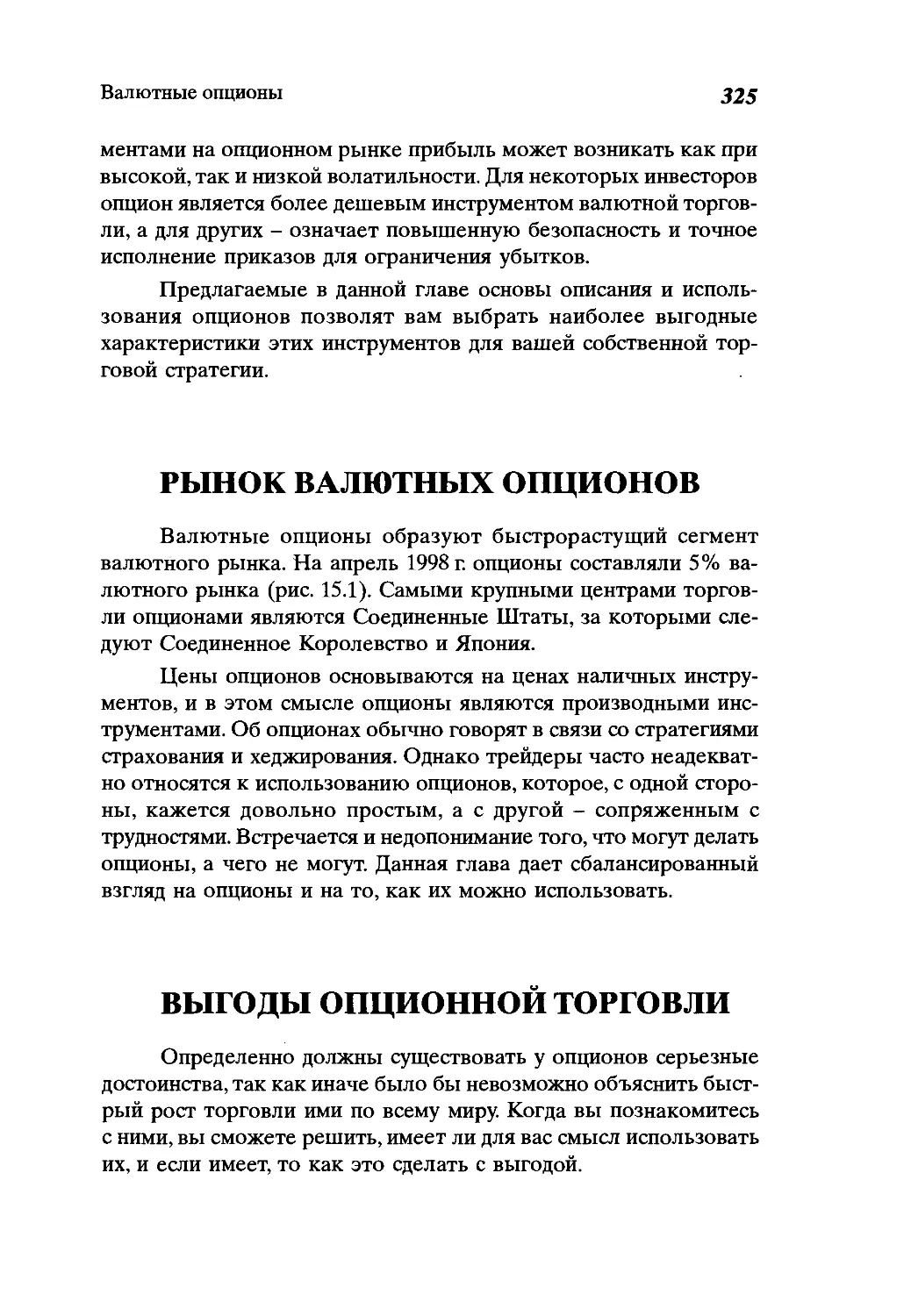

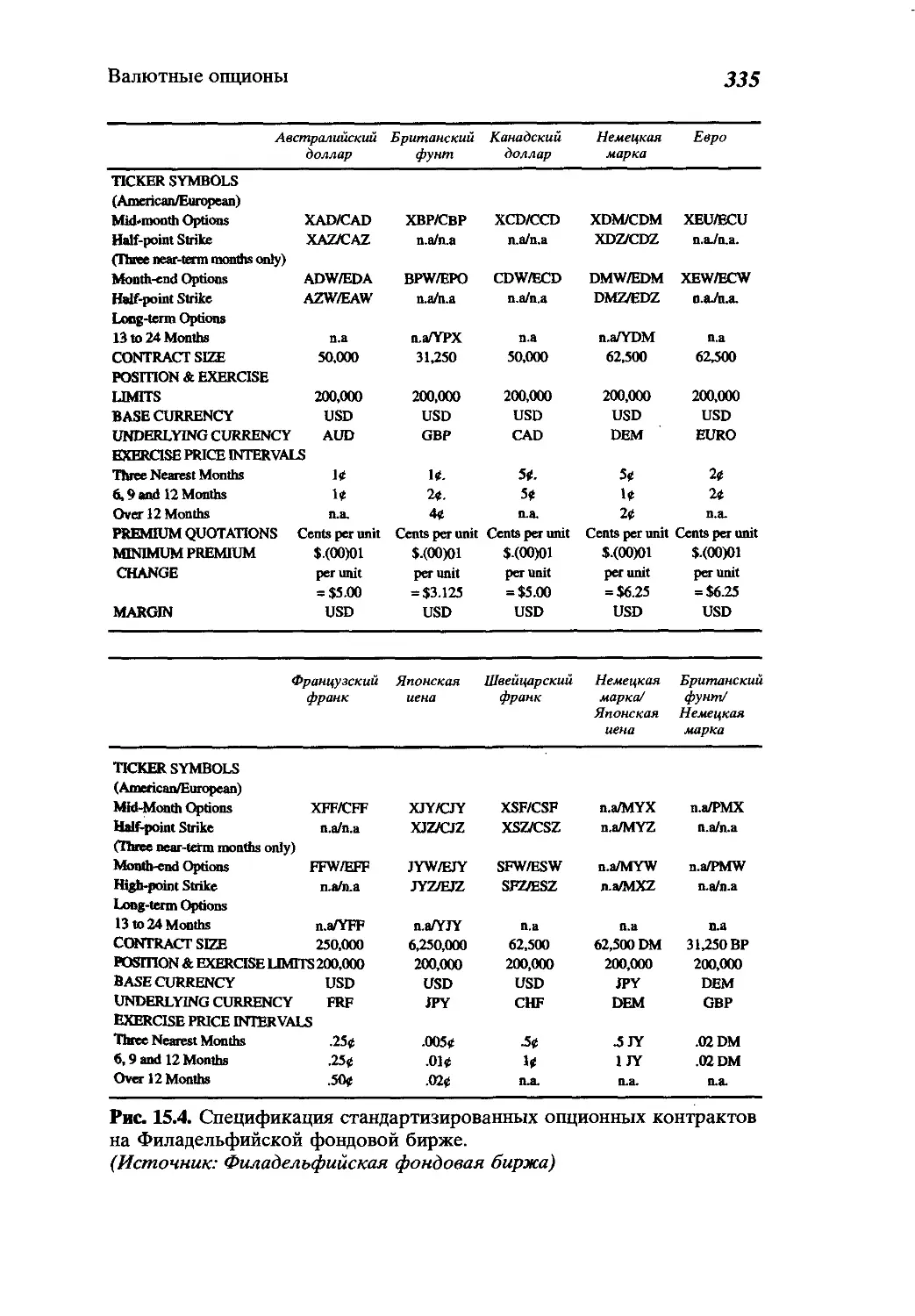

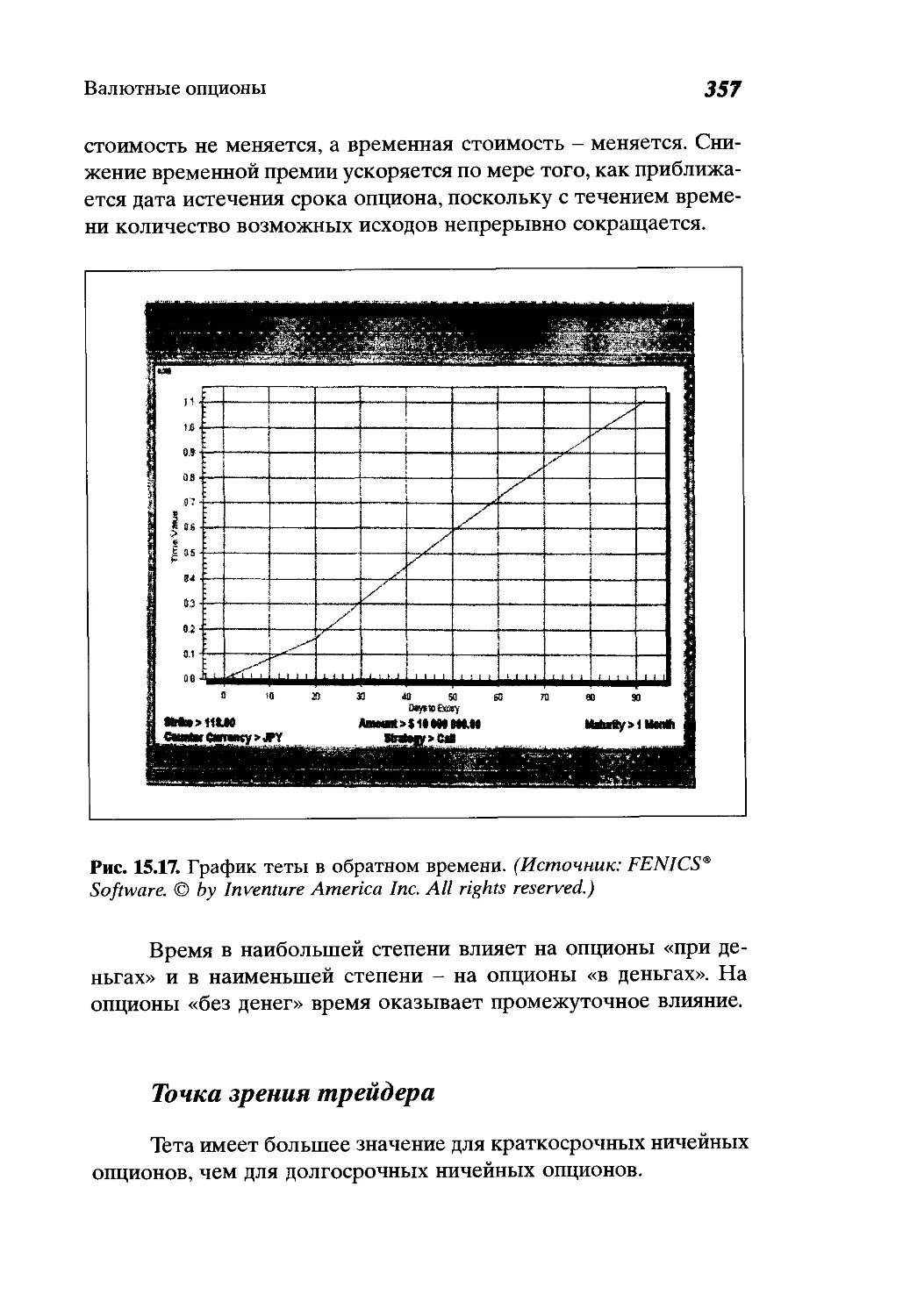

Валютные опционы ..................................324

Рынок валютных опционов............................325

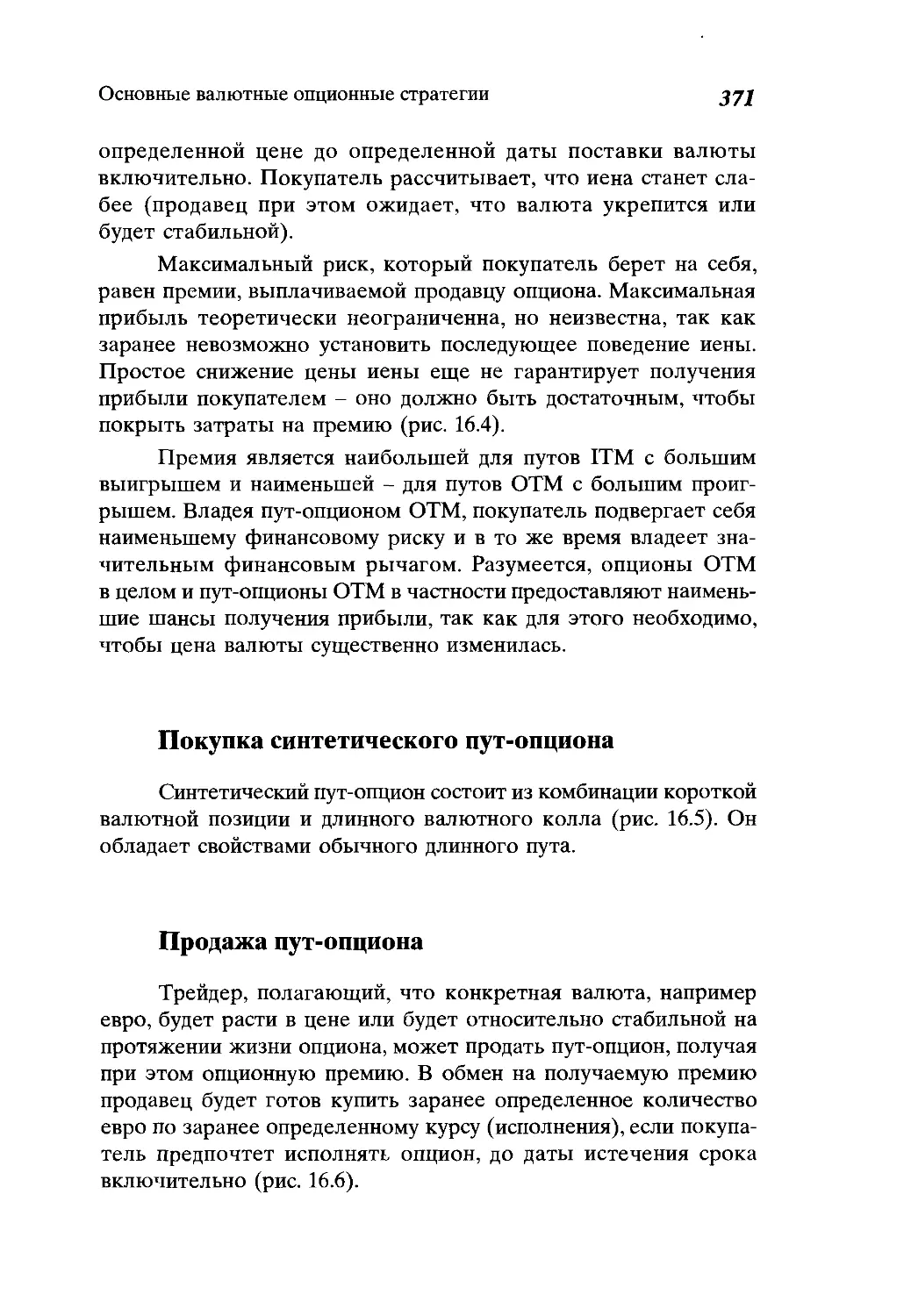

Выгоды опционной торговли..........................325

Где торгуют валютными опционами?...................329

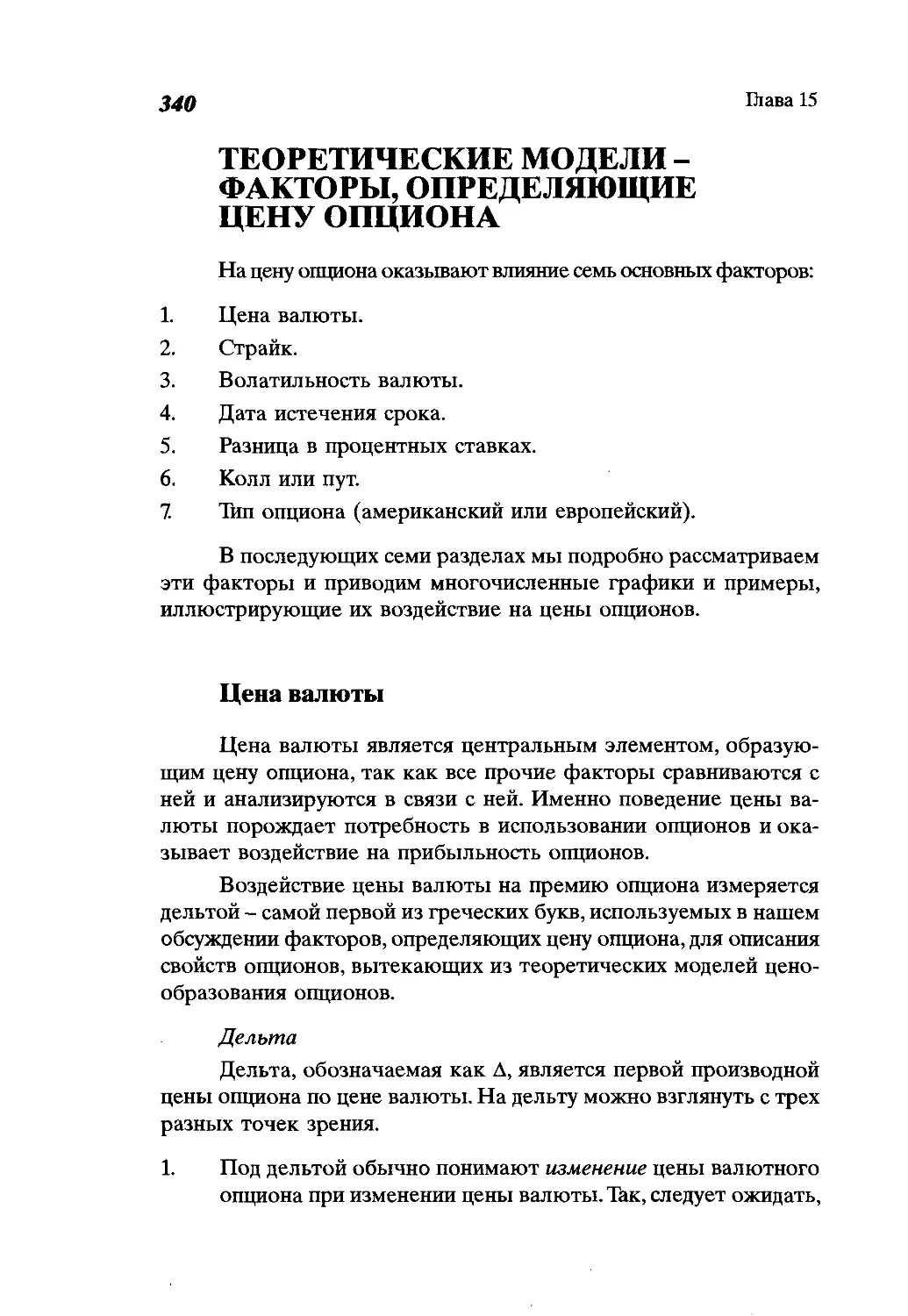

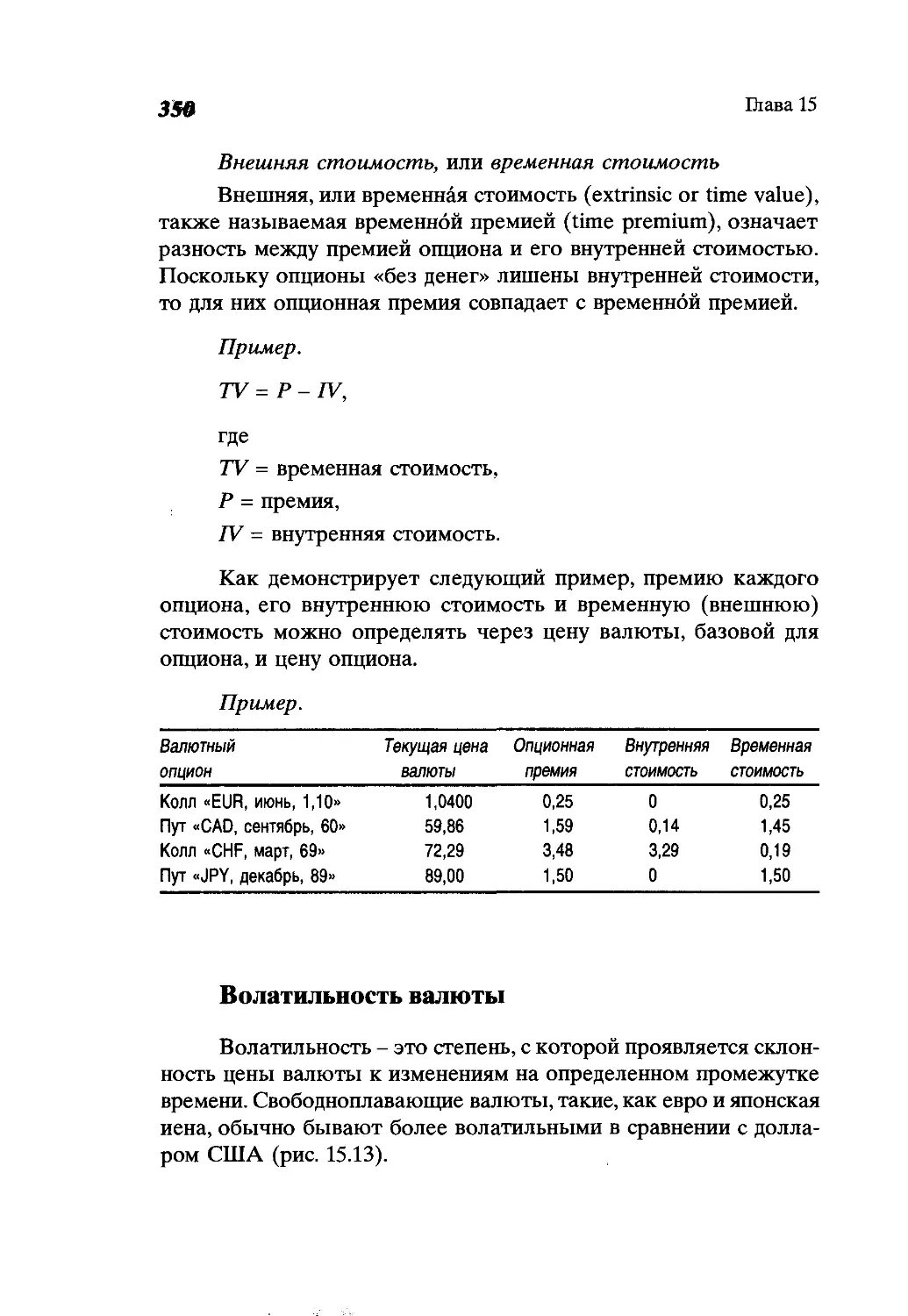

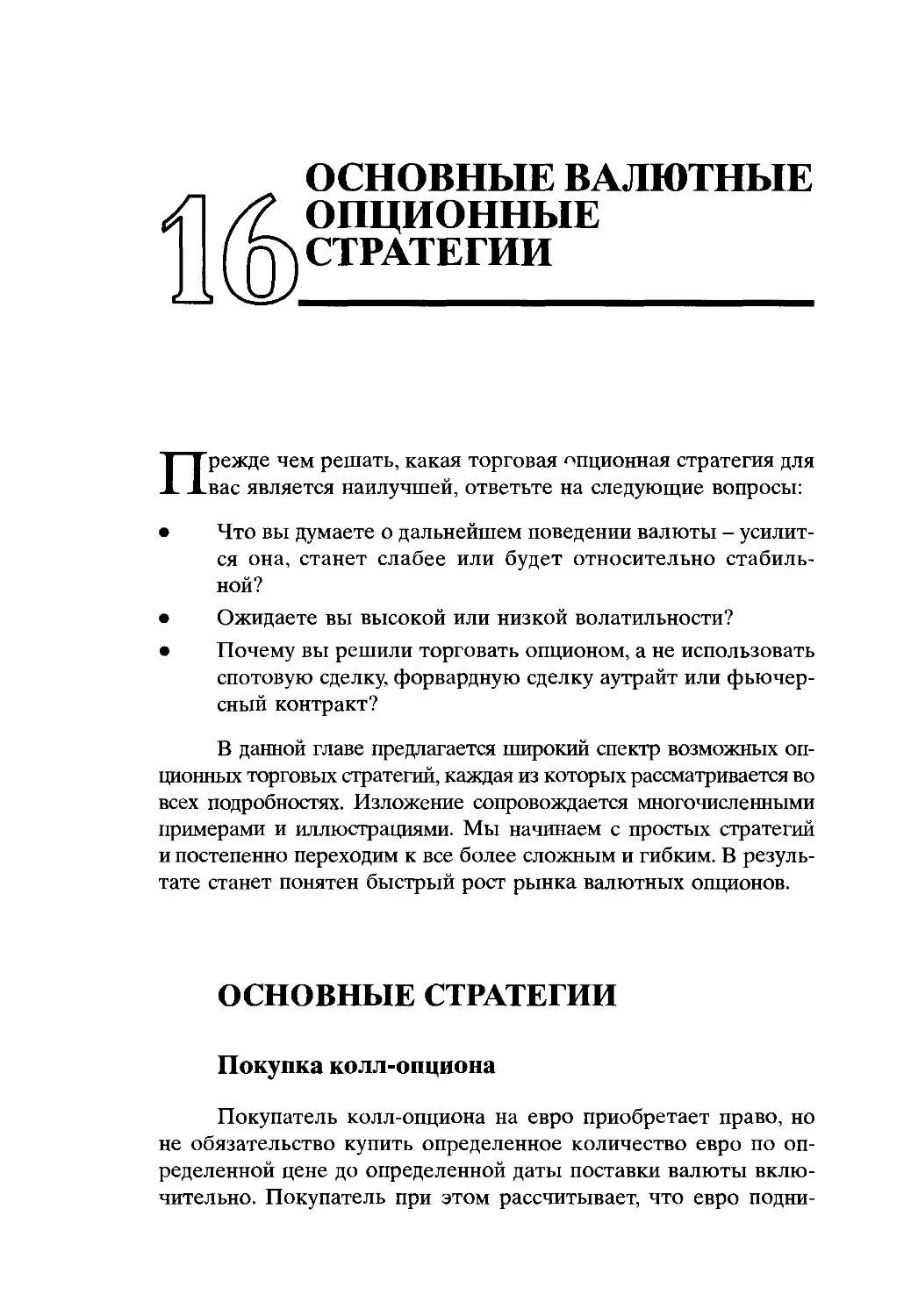

Премия............................................ 338

Теоретические модели - факторы, определяющие цену

опциона............................................340

Ценообразование опциона............................361

Глава 16

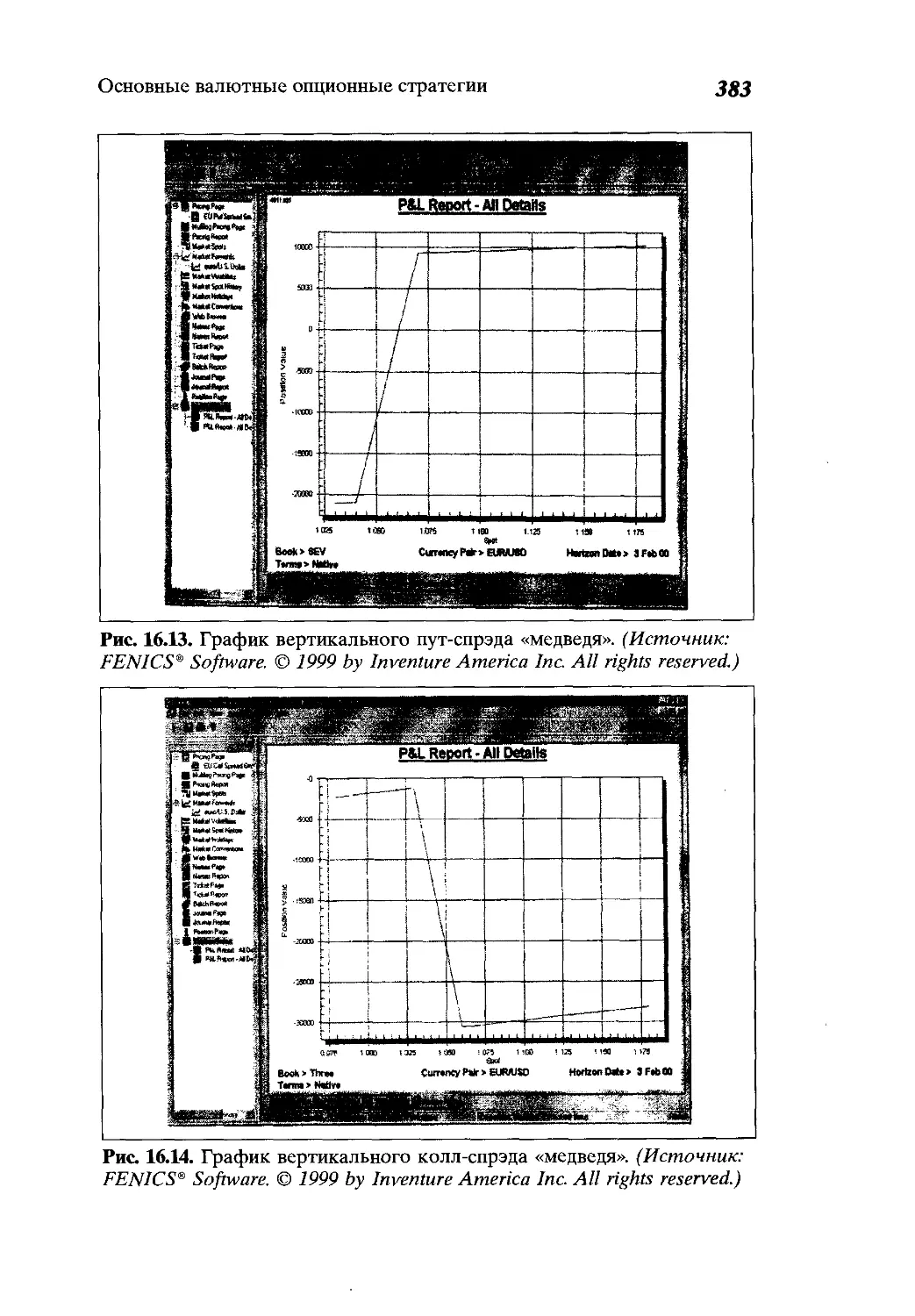

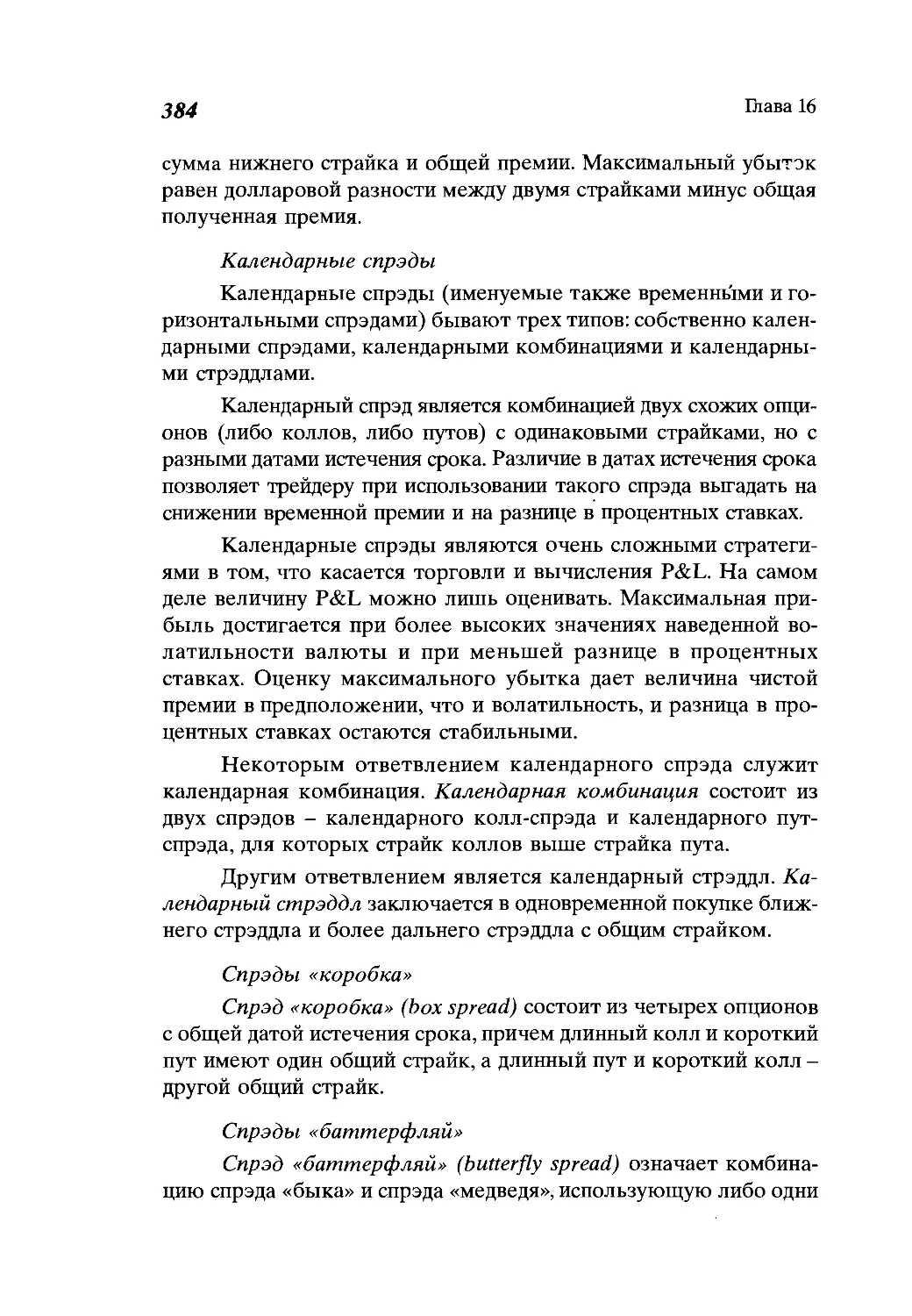

Основные валютные опционные стратегии .............366

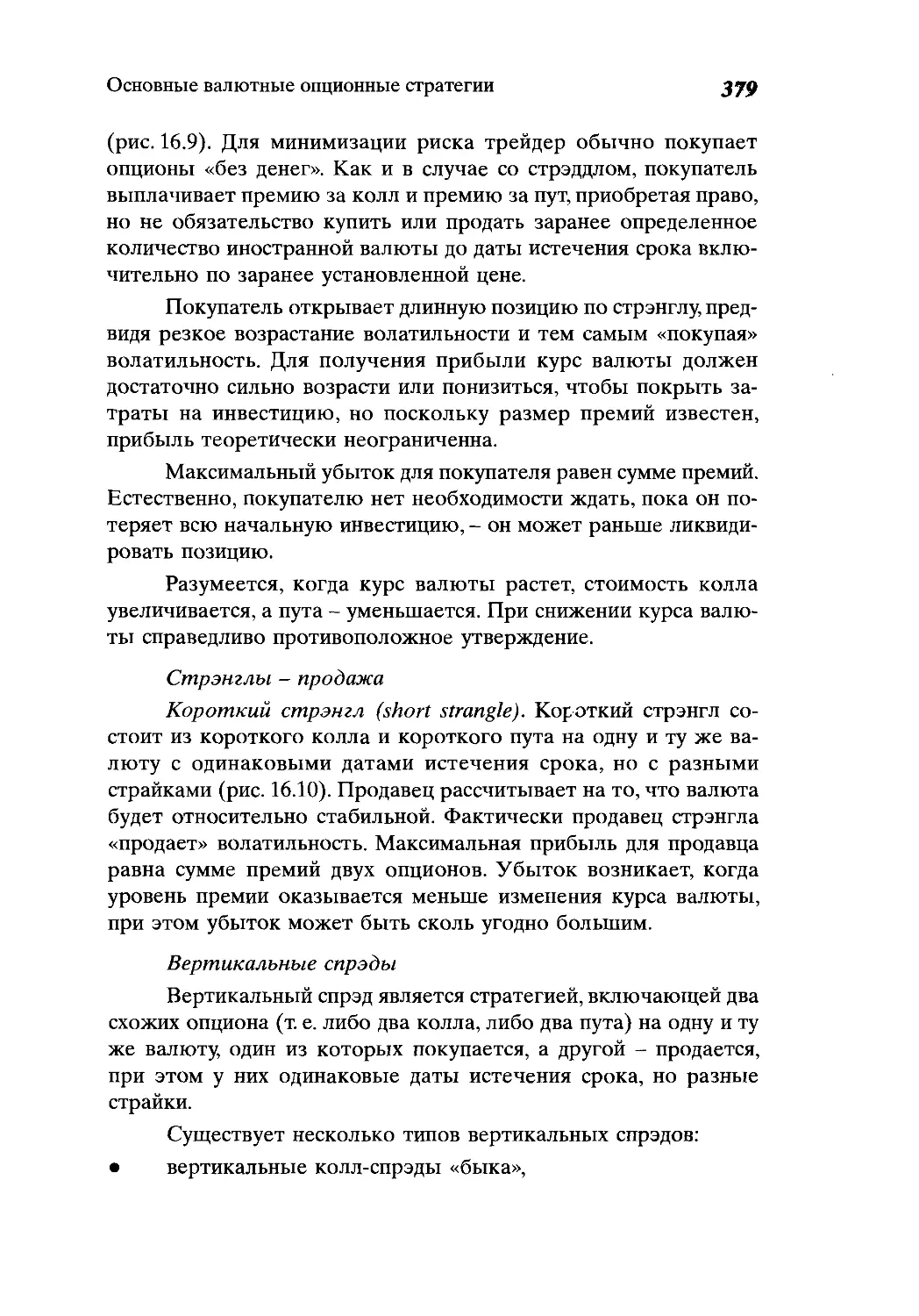

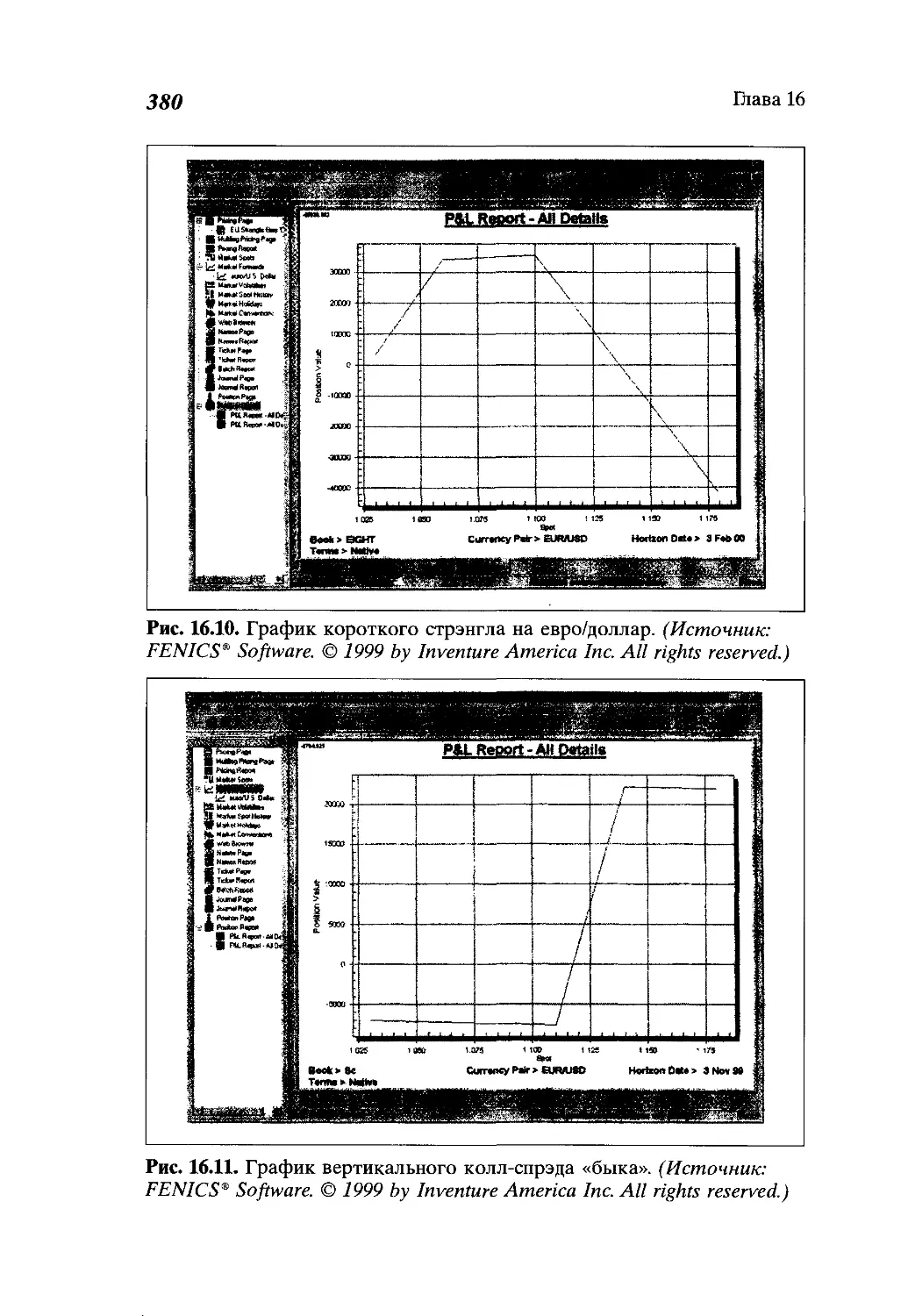

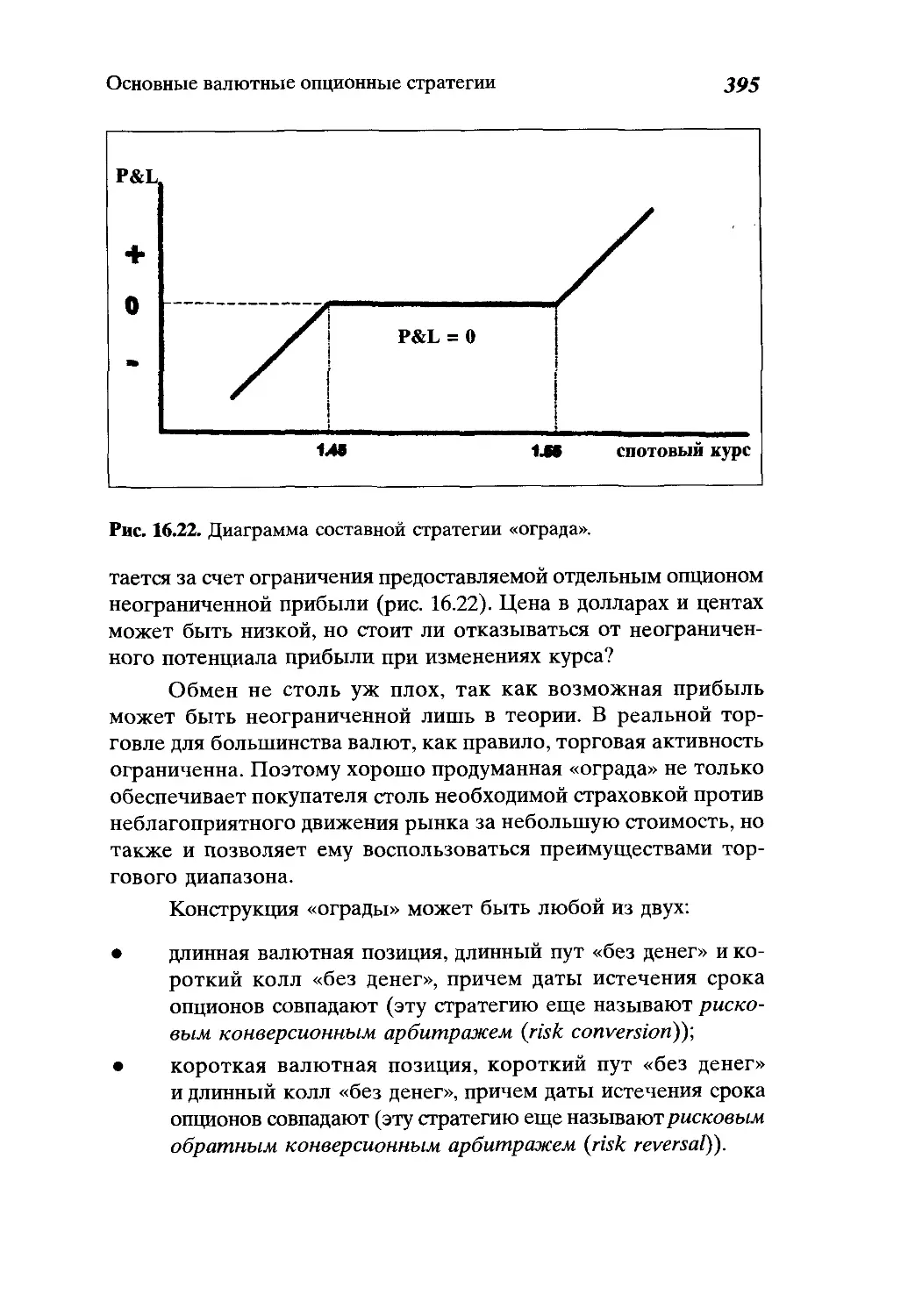

Основные стратегии.................................366

Сложные стратегии..................................374

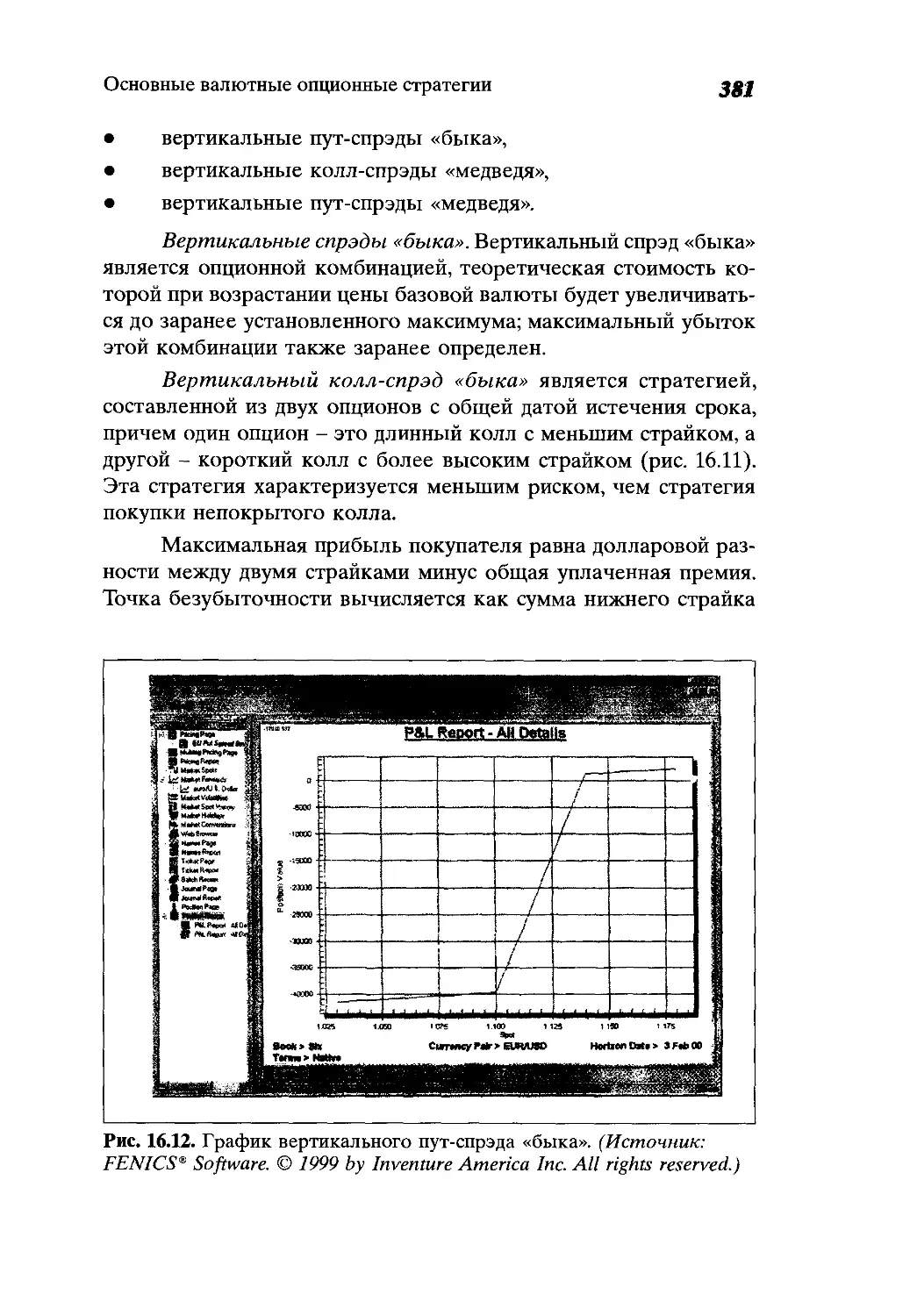

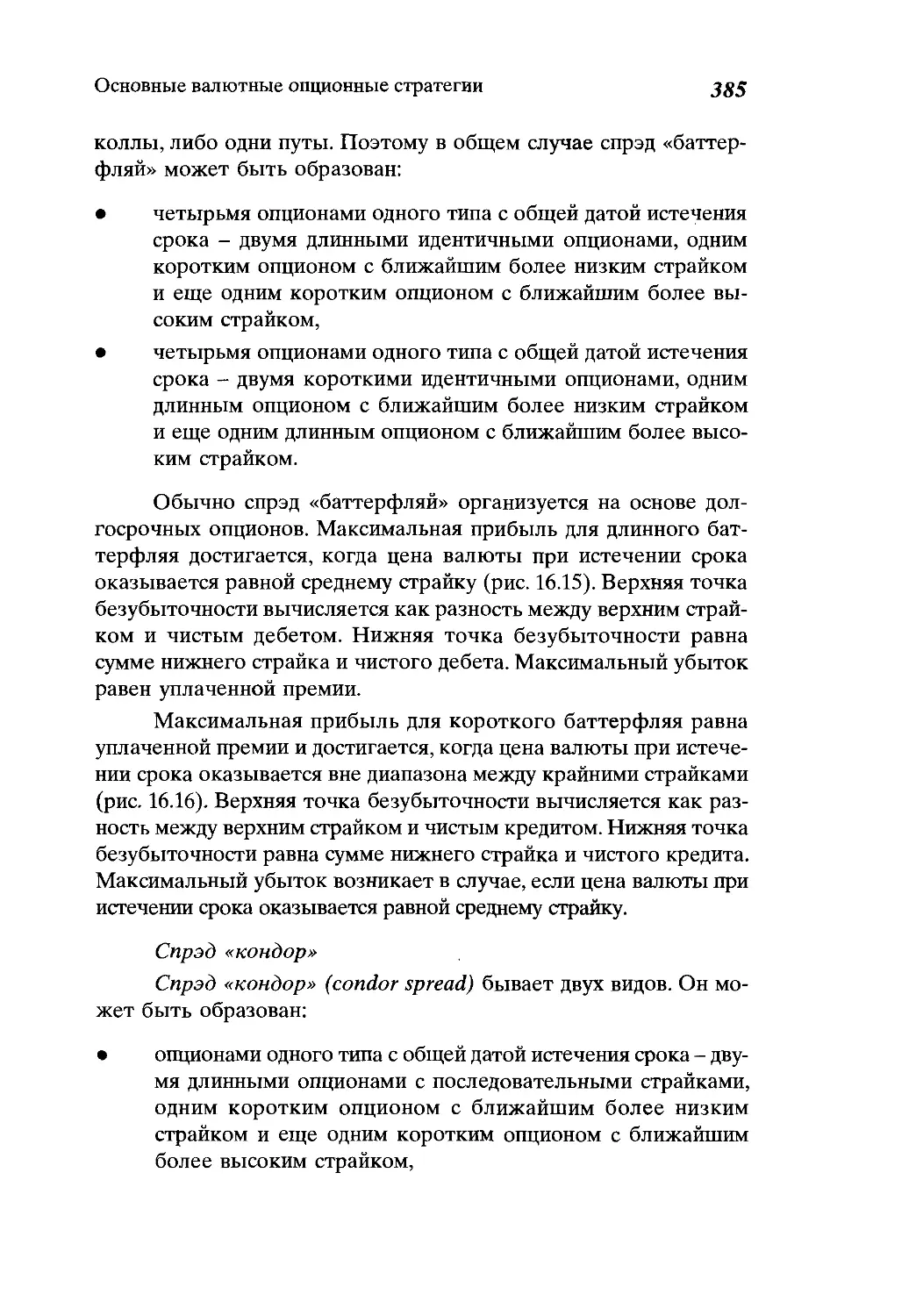

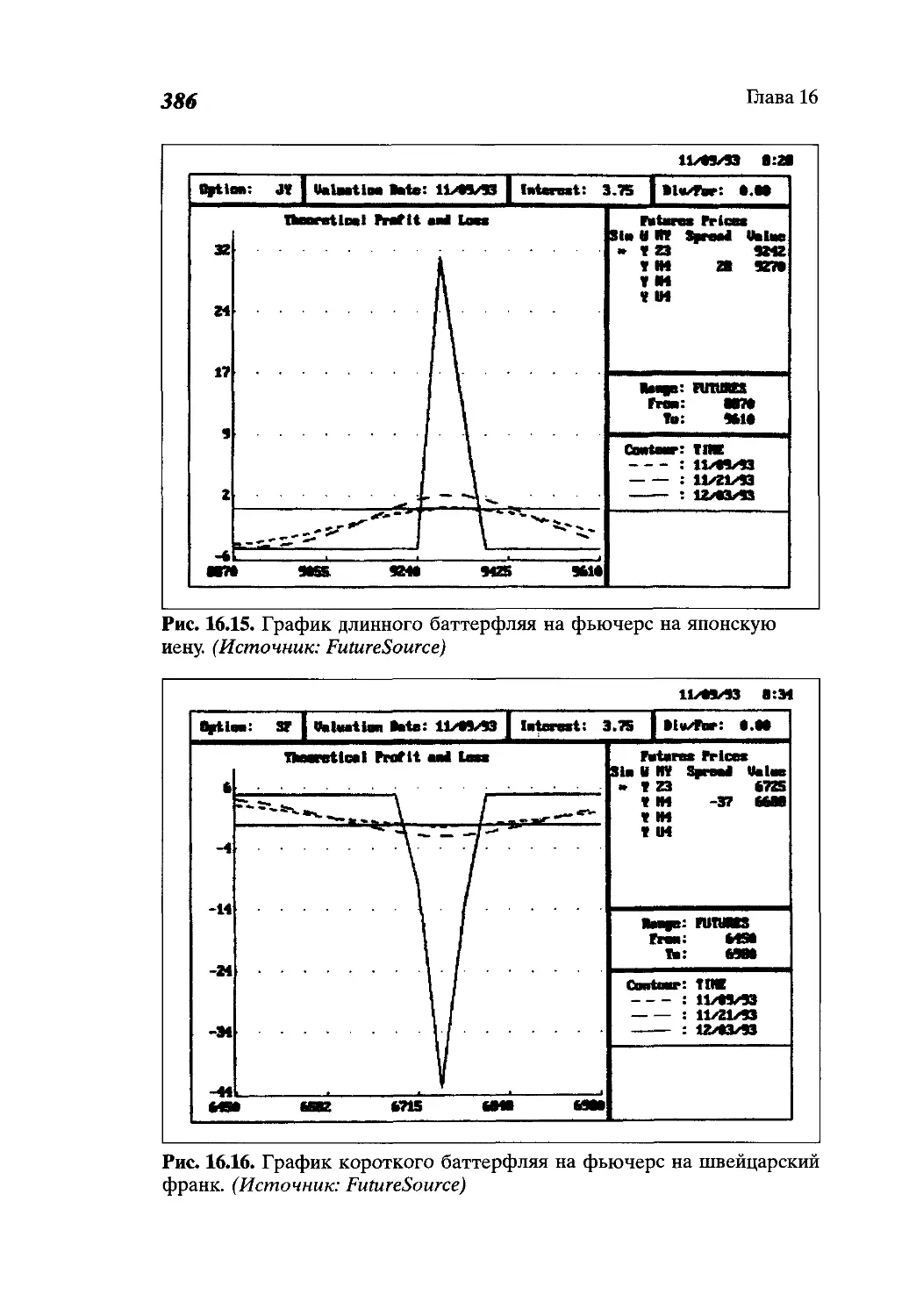

Пропорциональные спрэды............................387

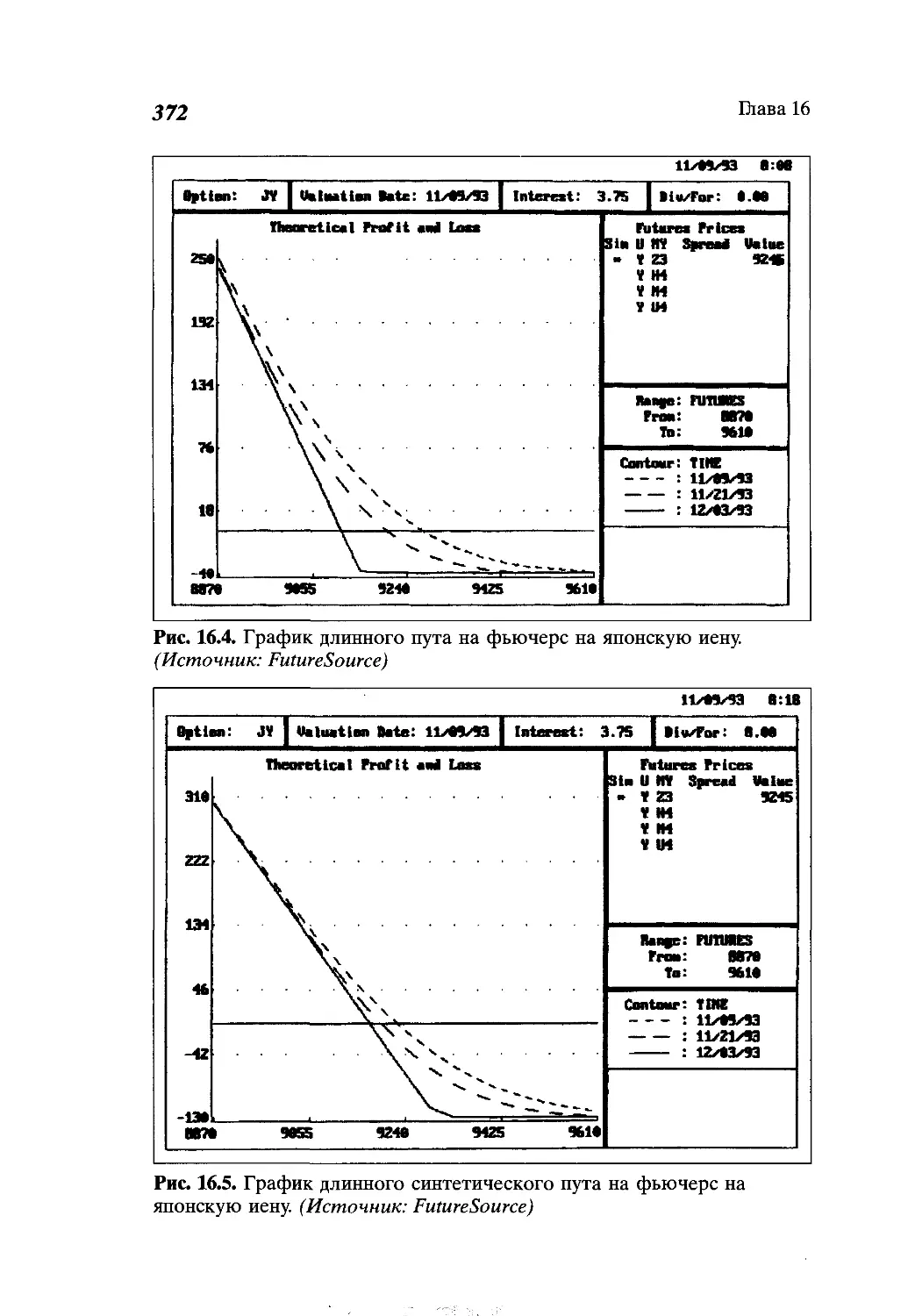

Спрэды с опционами и валютой.......................394

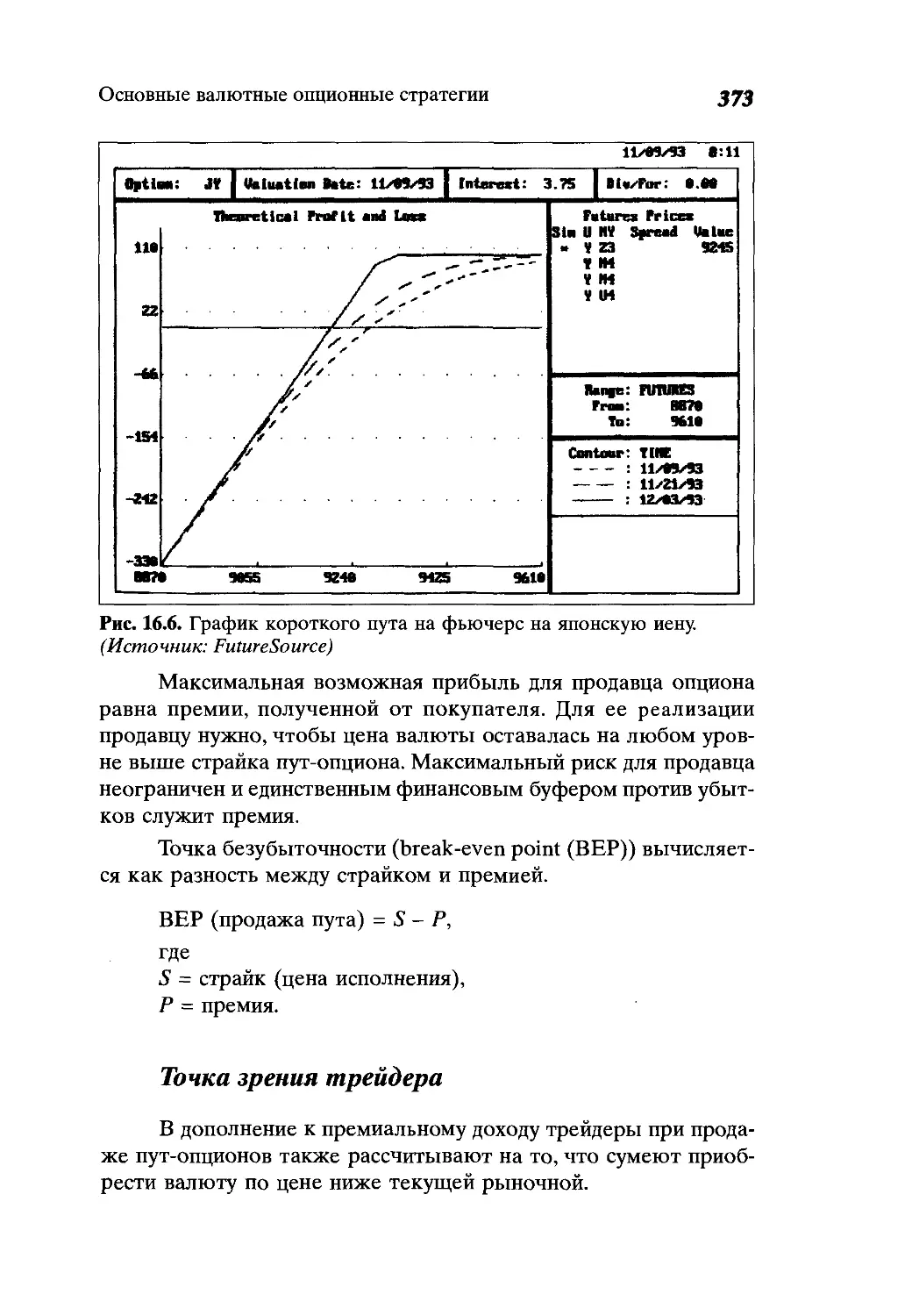

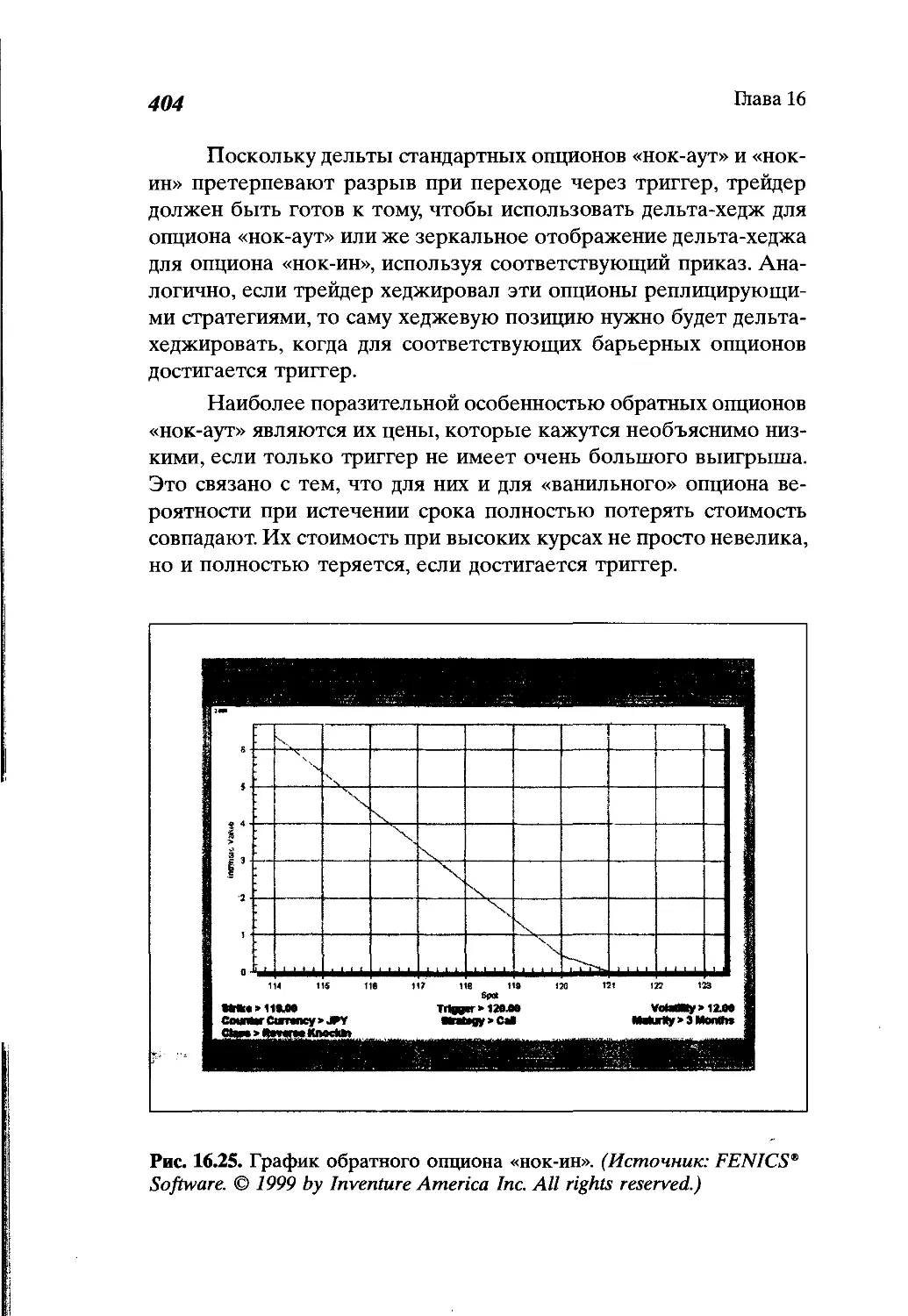

Экзотические опционы...............................396

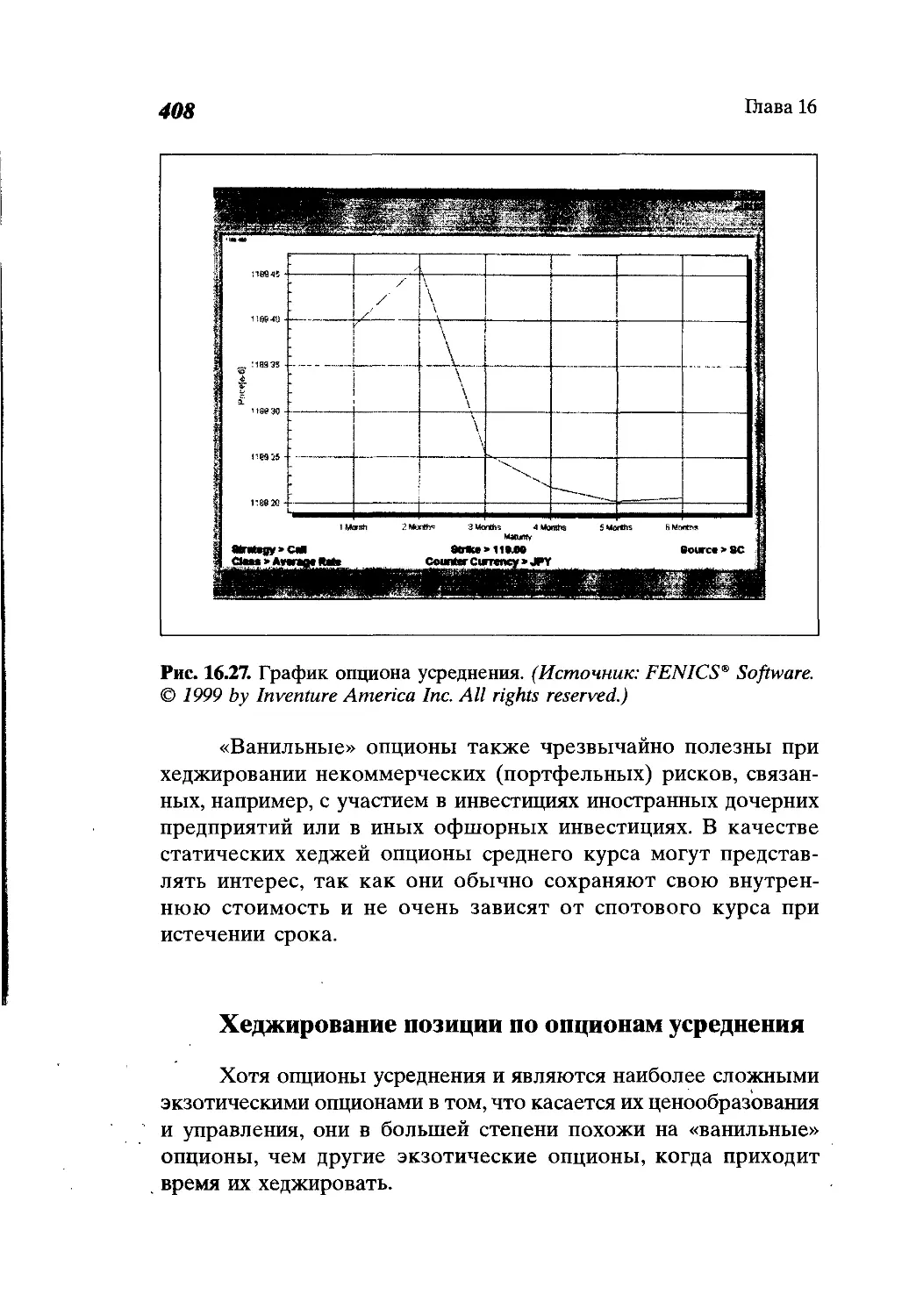

Опционы усреднения.................................407

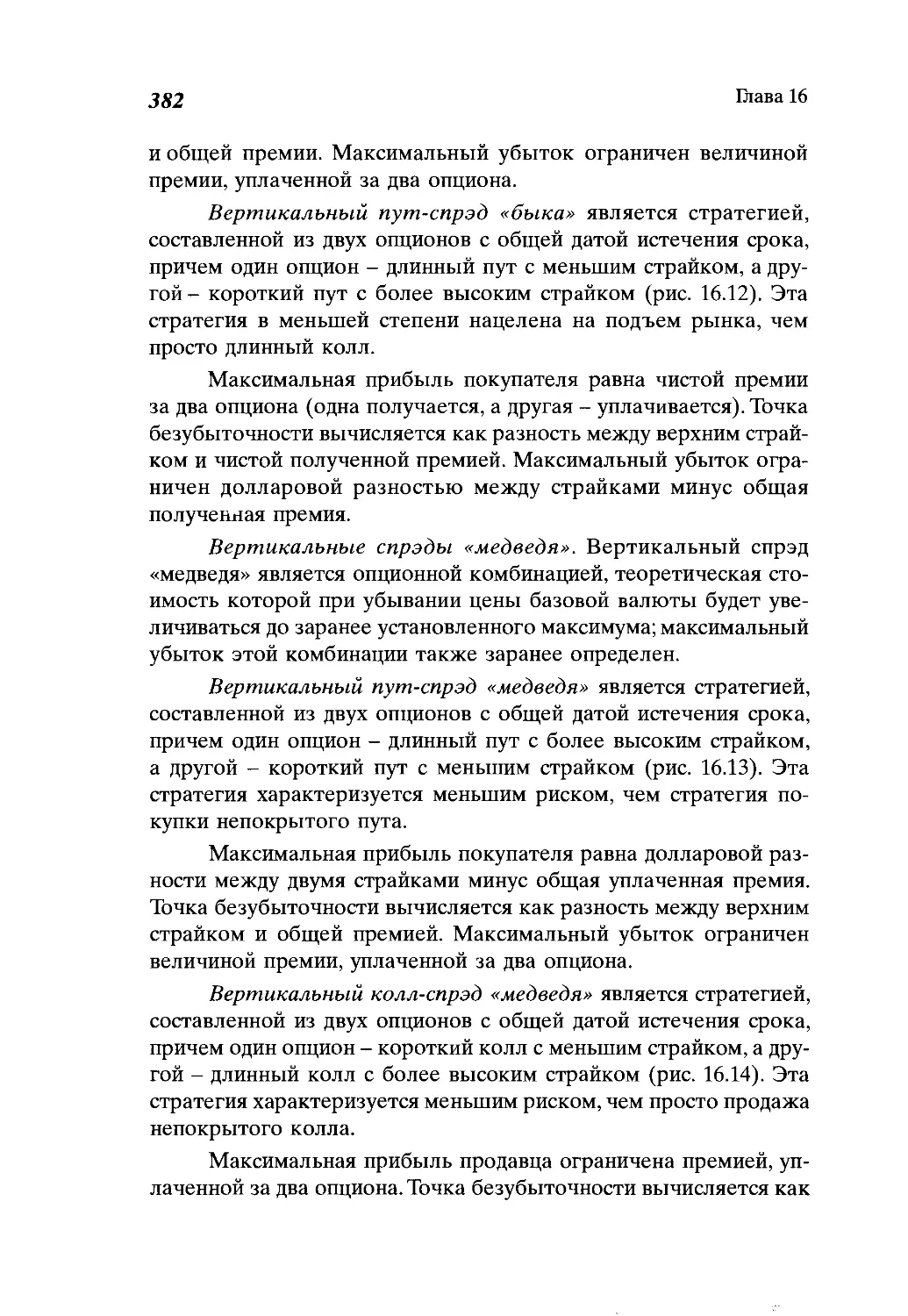

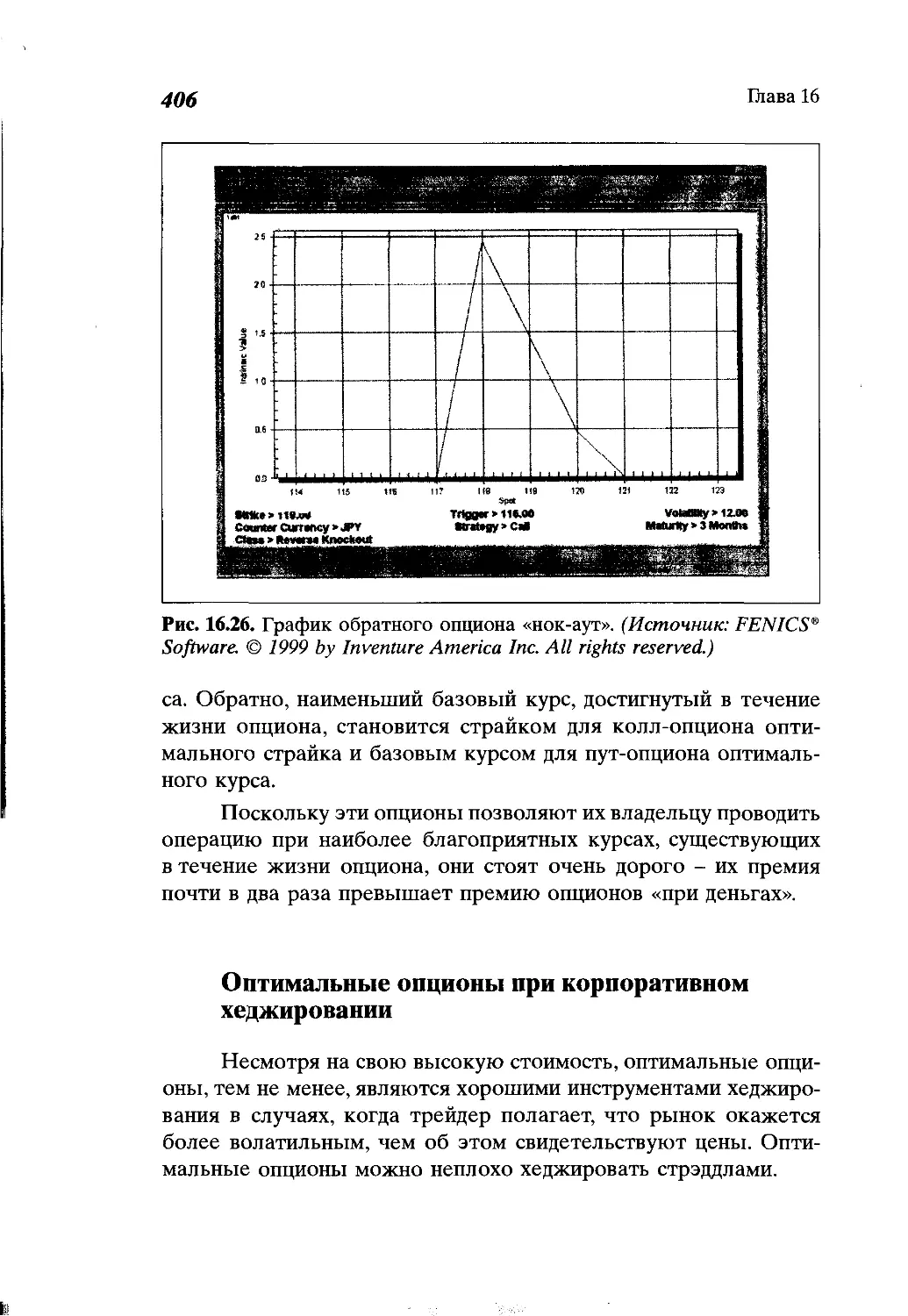

Выводы.............................................409

Глава 17

Экономические фундаментальные факторы..............411

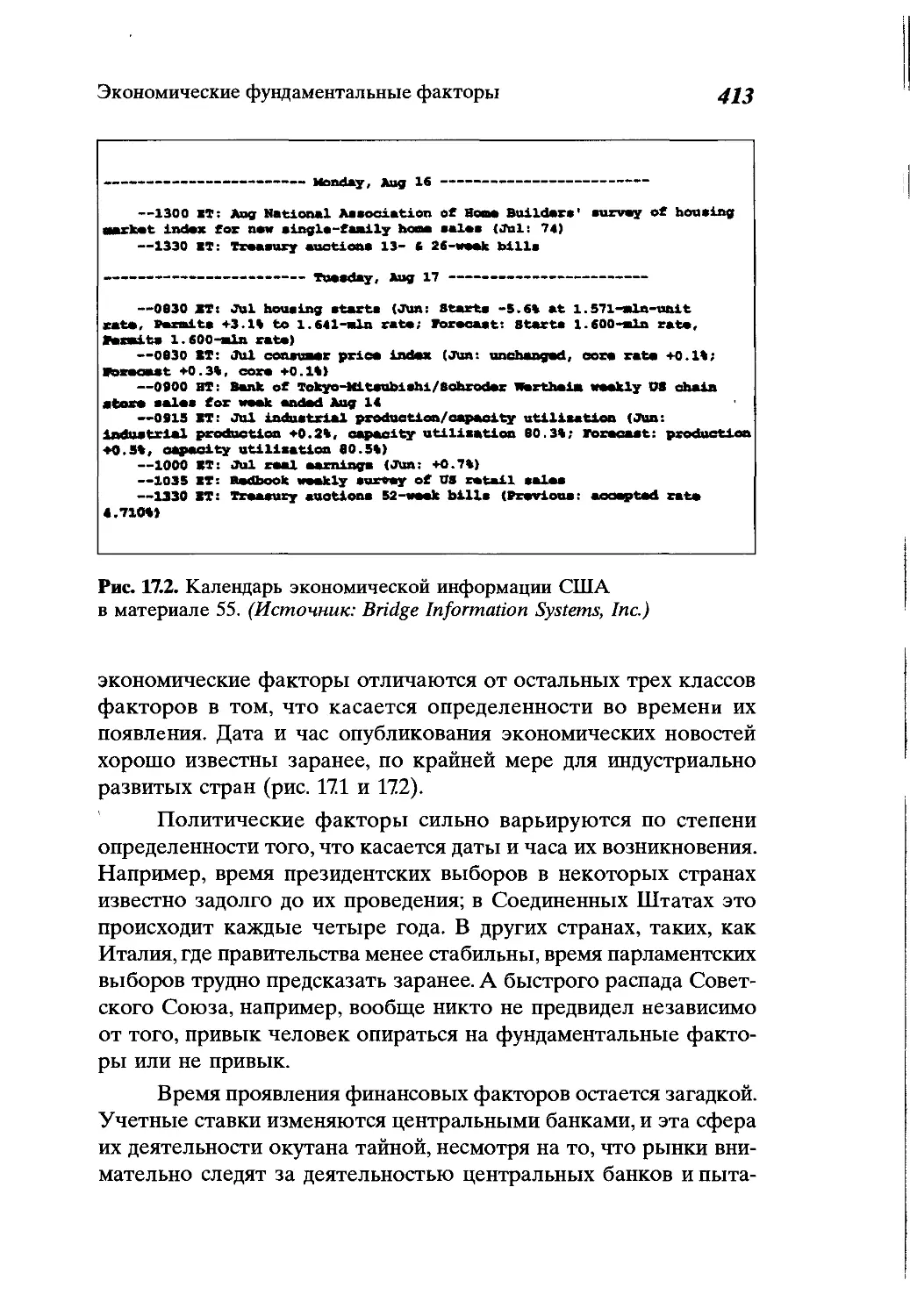

Экономические фундаментальные факторы..............411

Теории определения обменных курсов.................414

12

Содержание

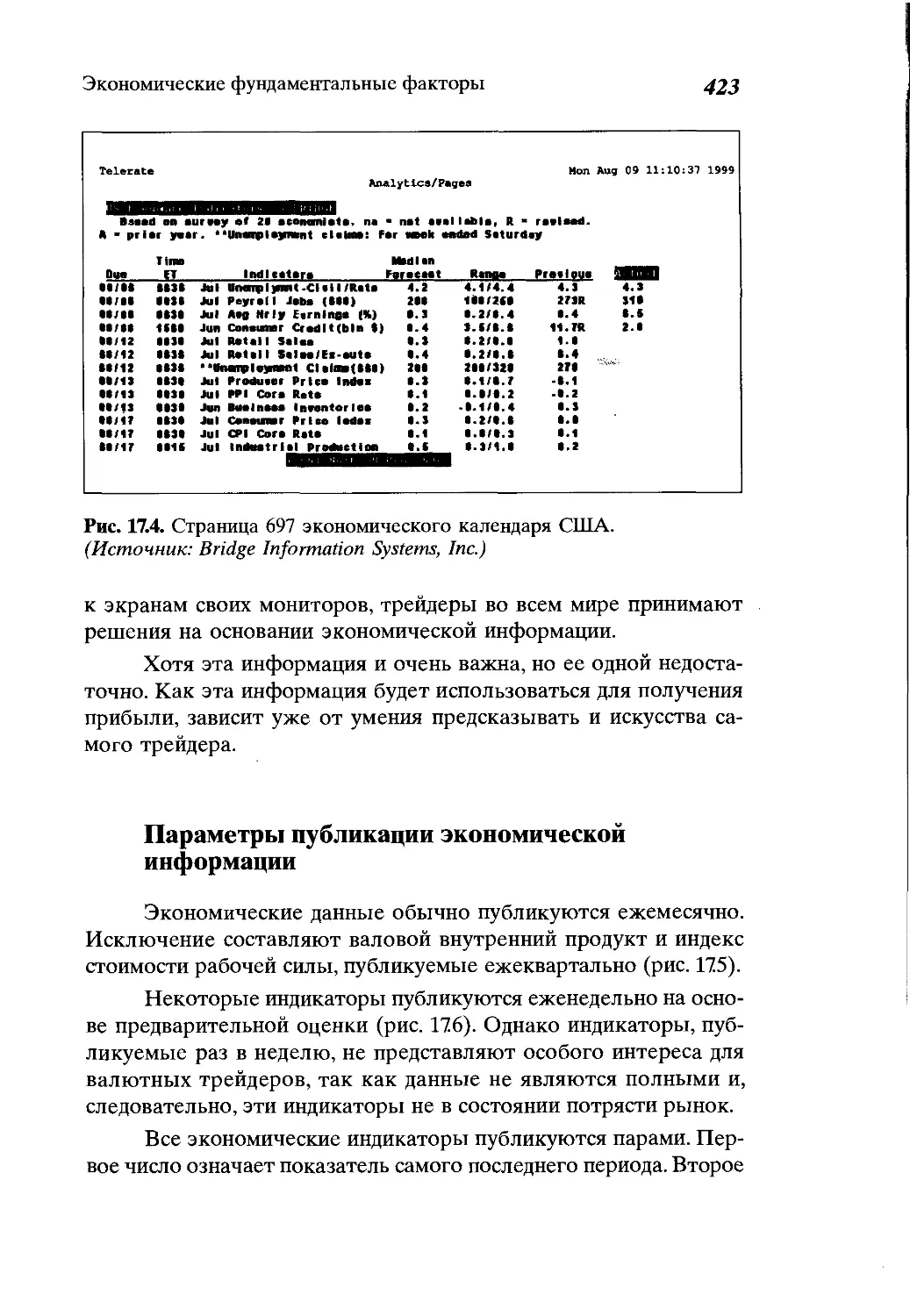

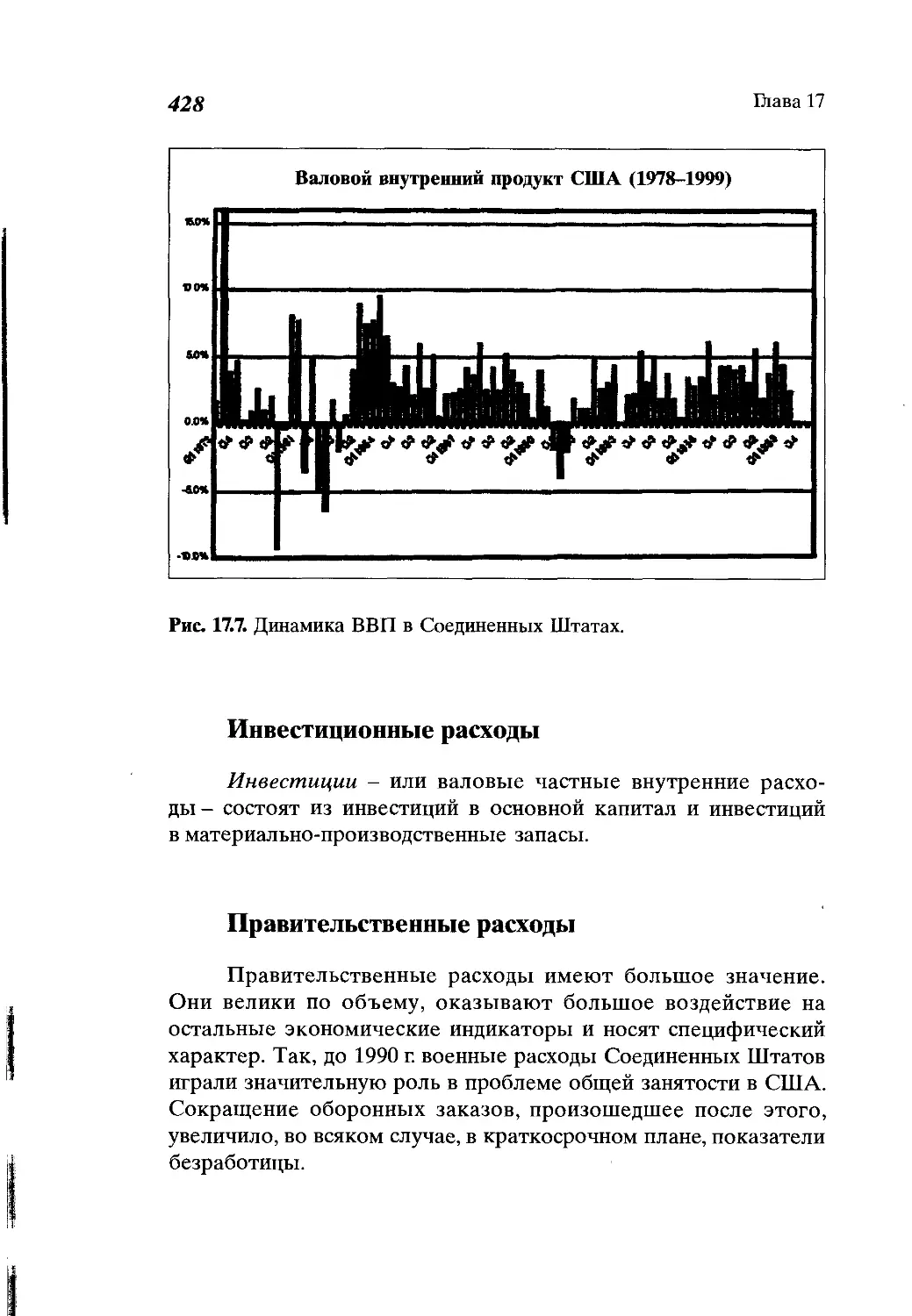

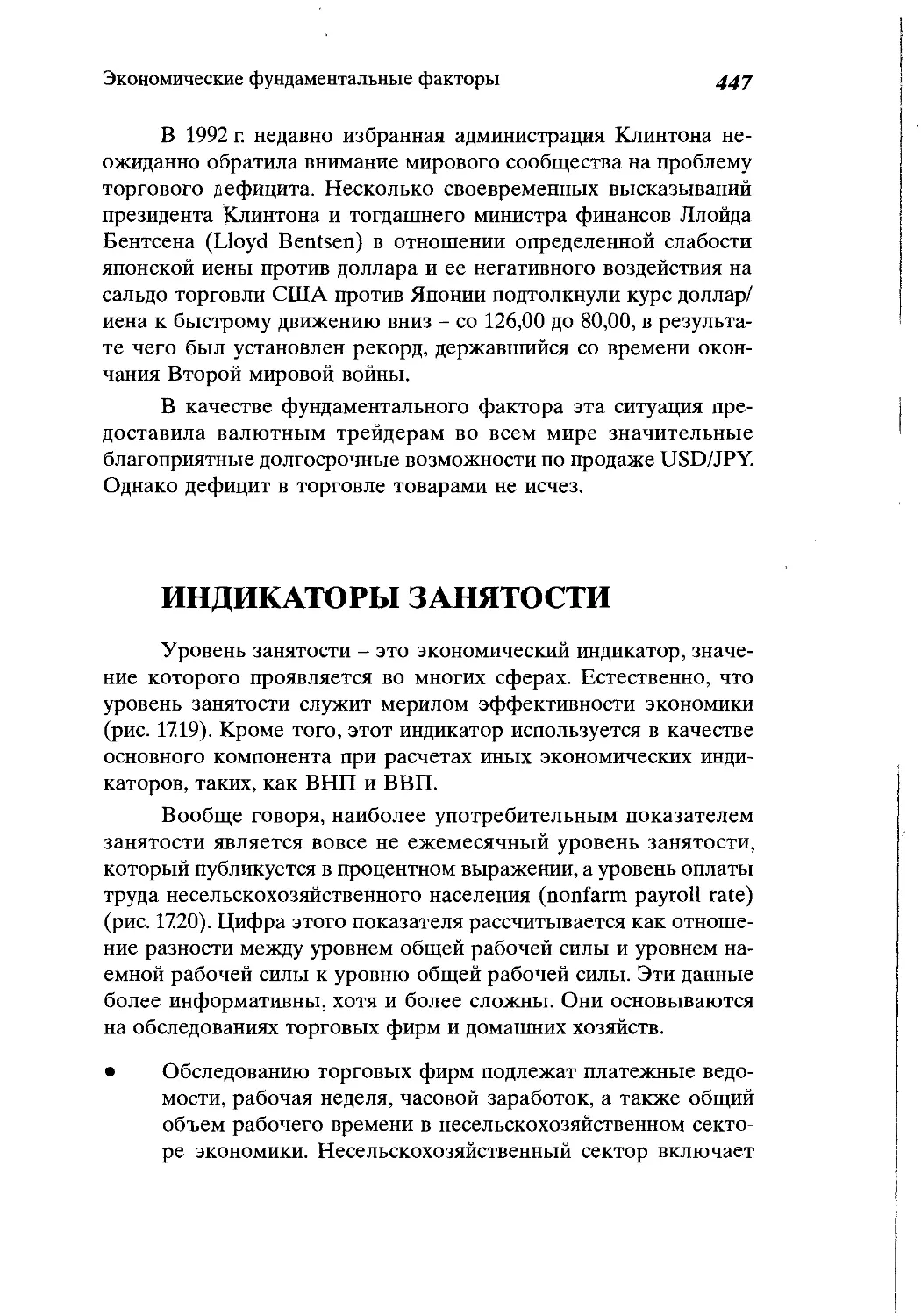

Экономические индикаторы...........................422

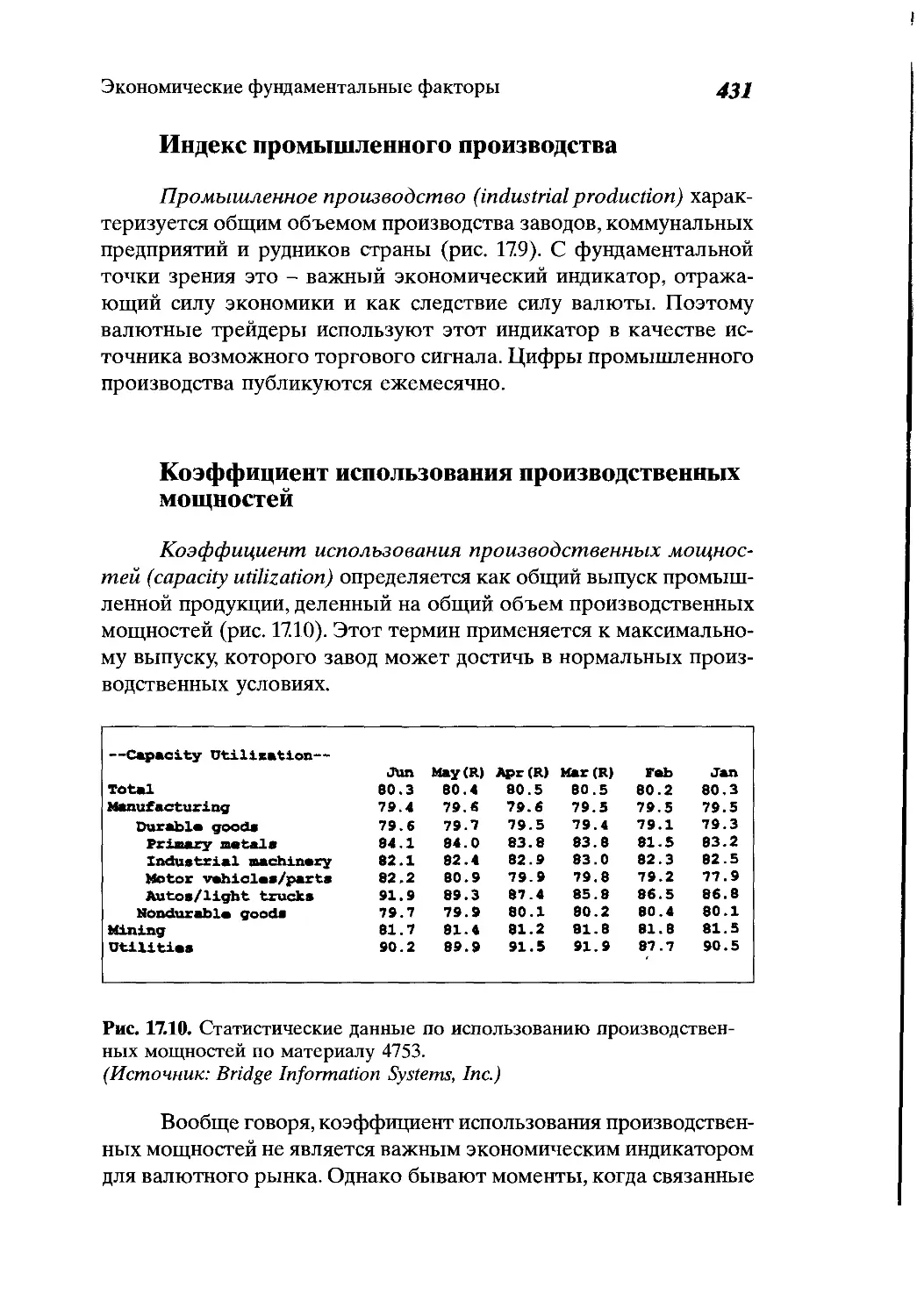

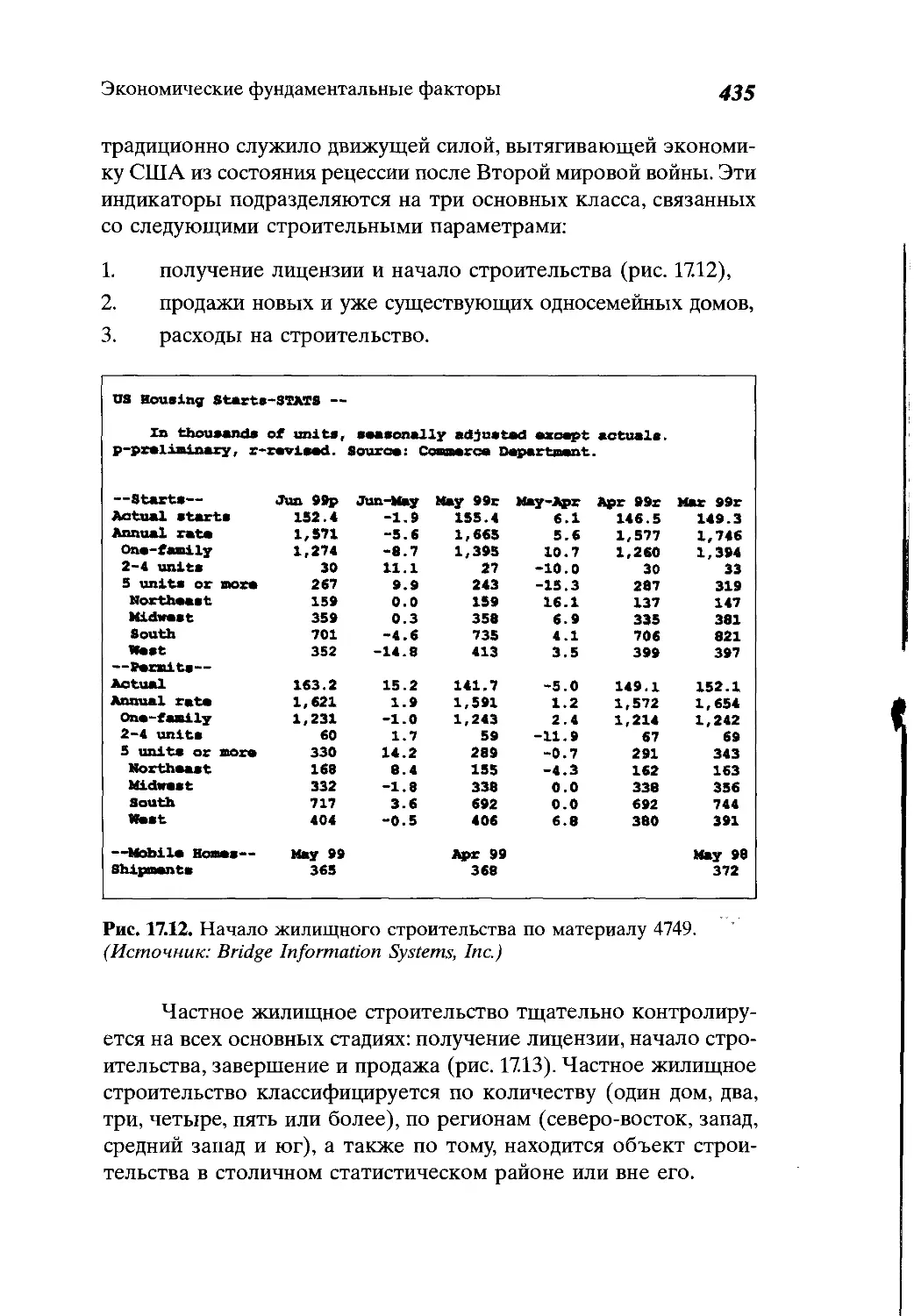

Индикаторы промышленного сектора...................430

Строительная информация............................433

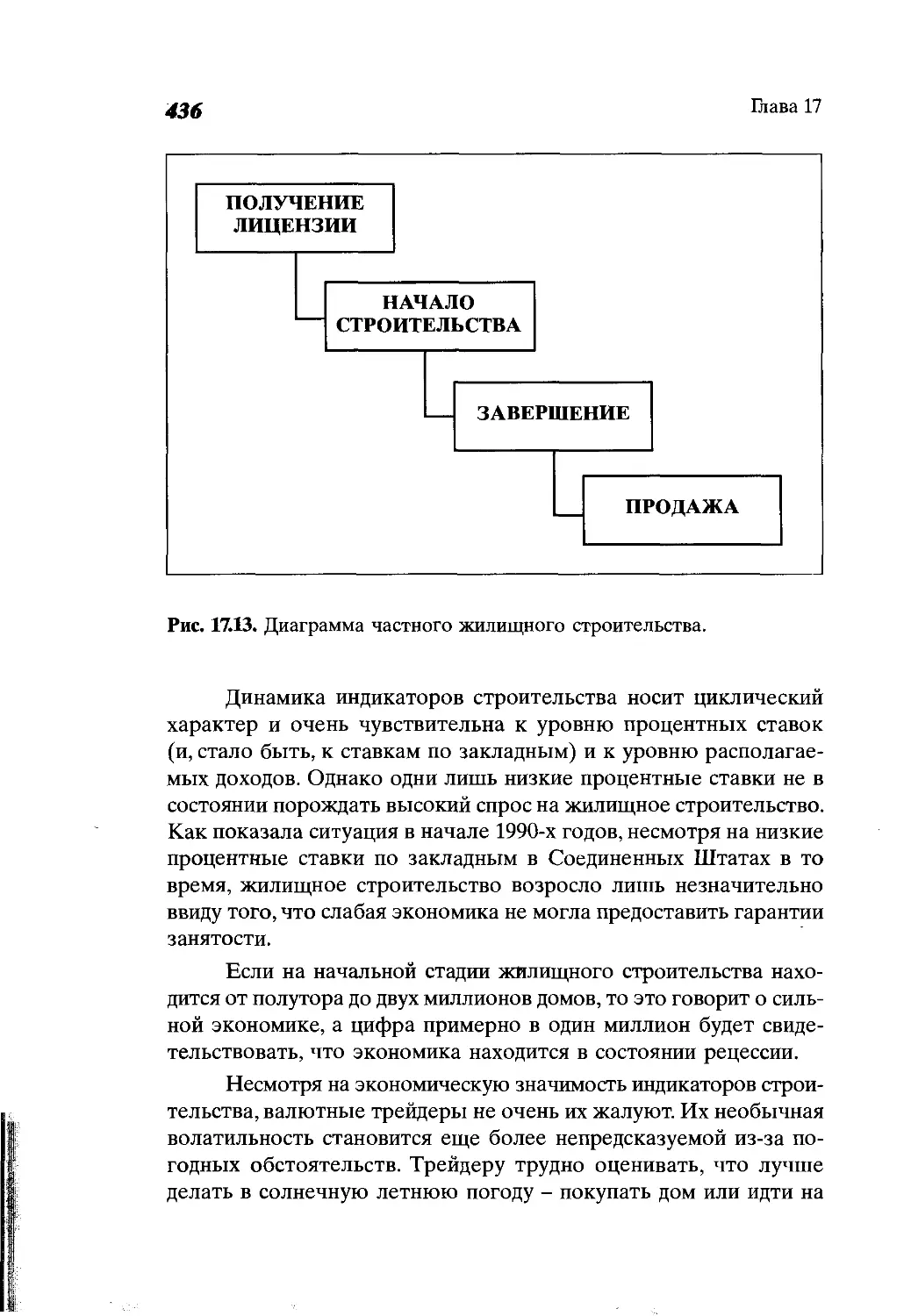

Индикаторы инфляции................................437

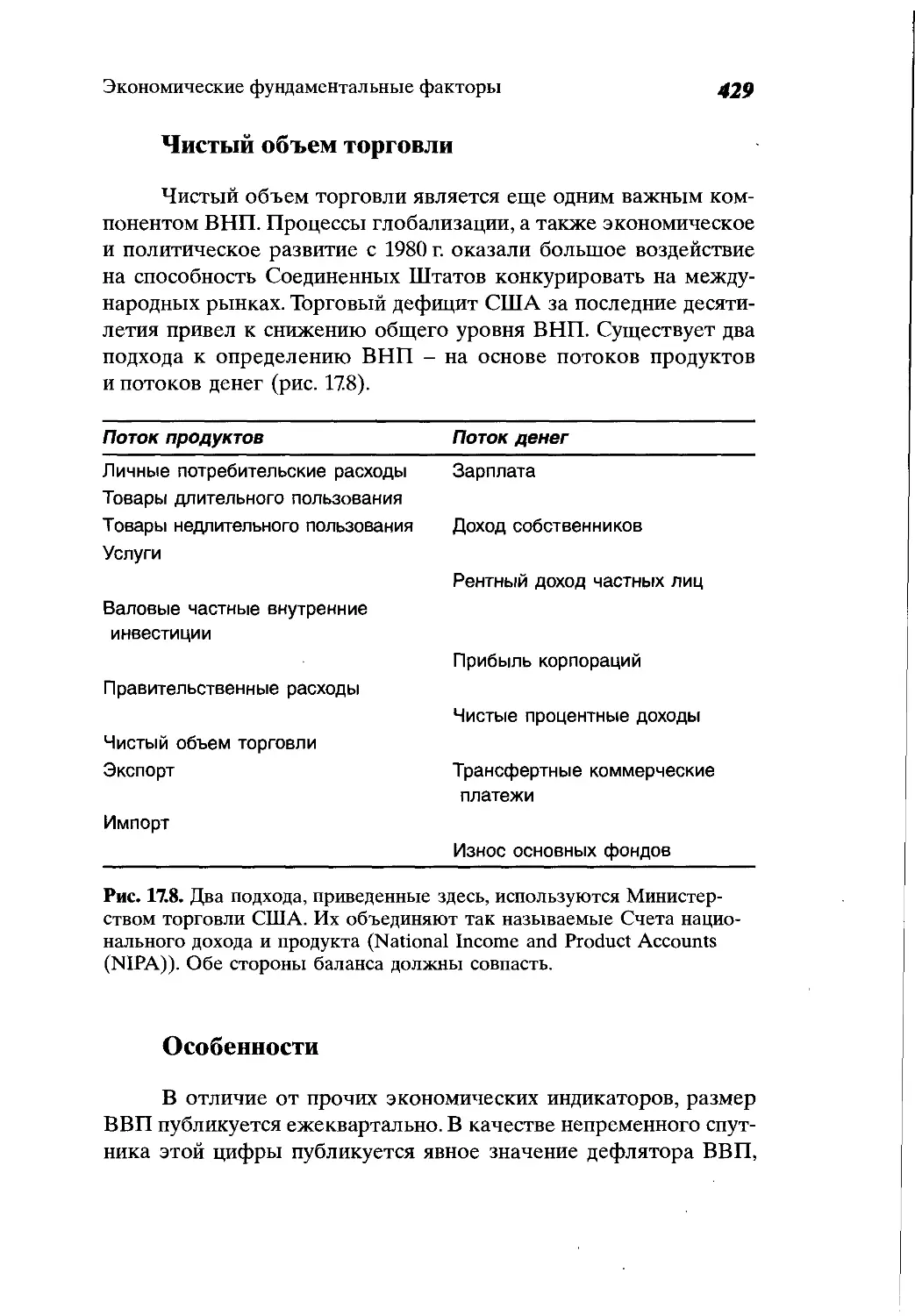

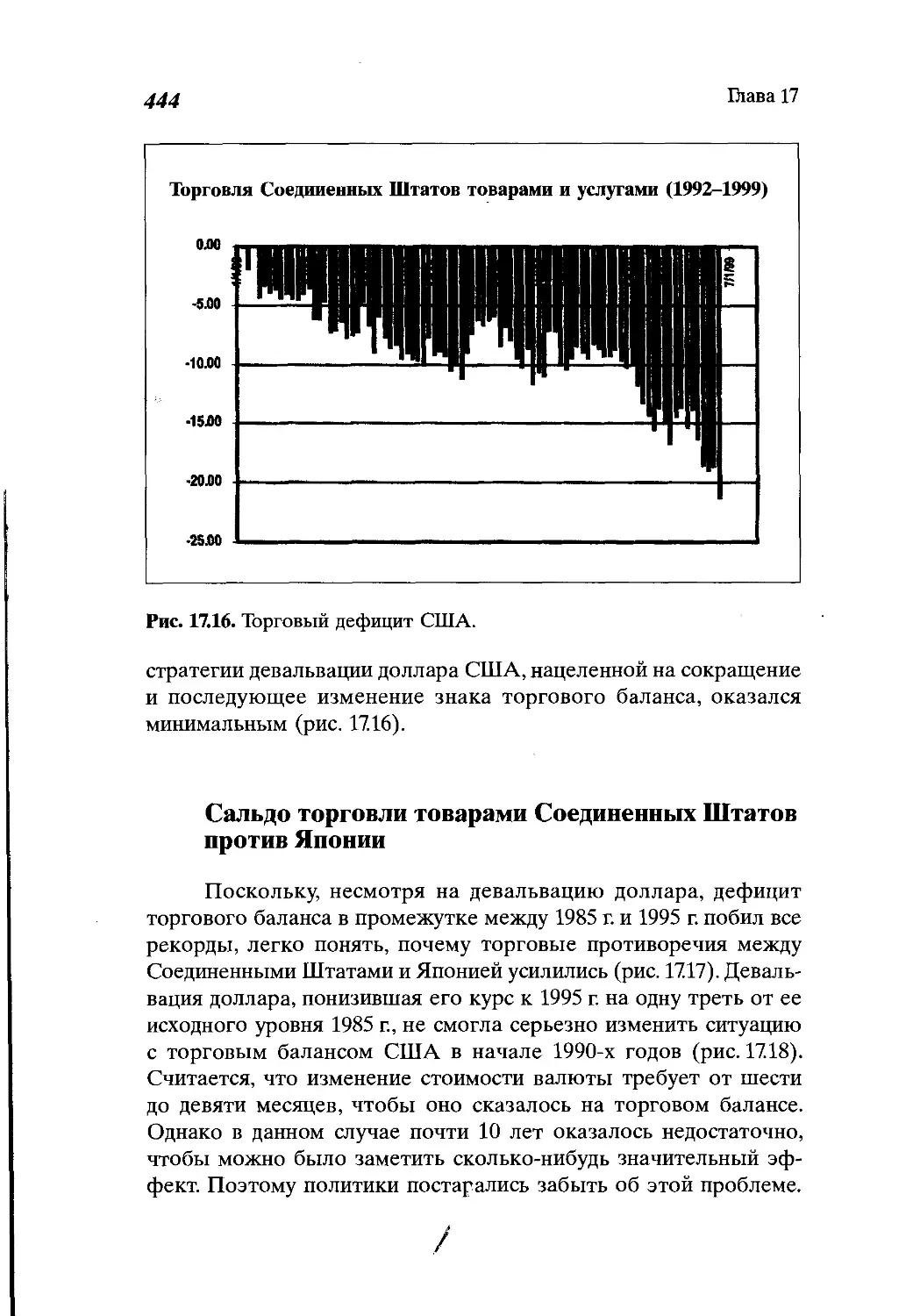

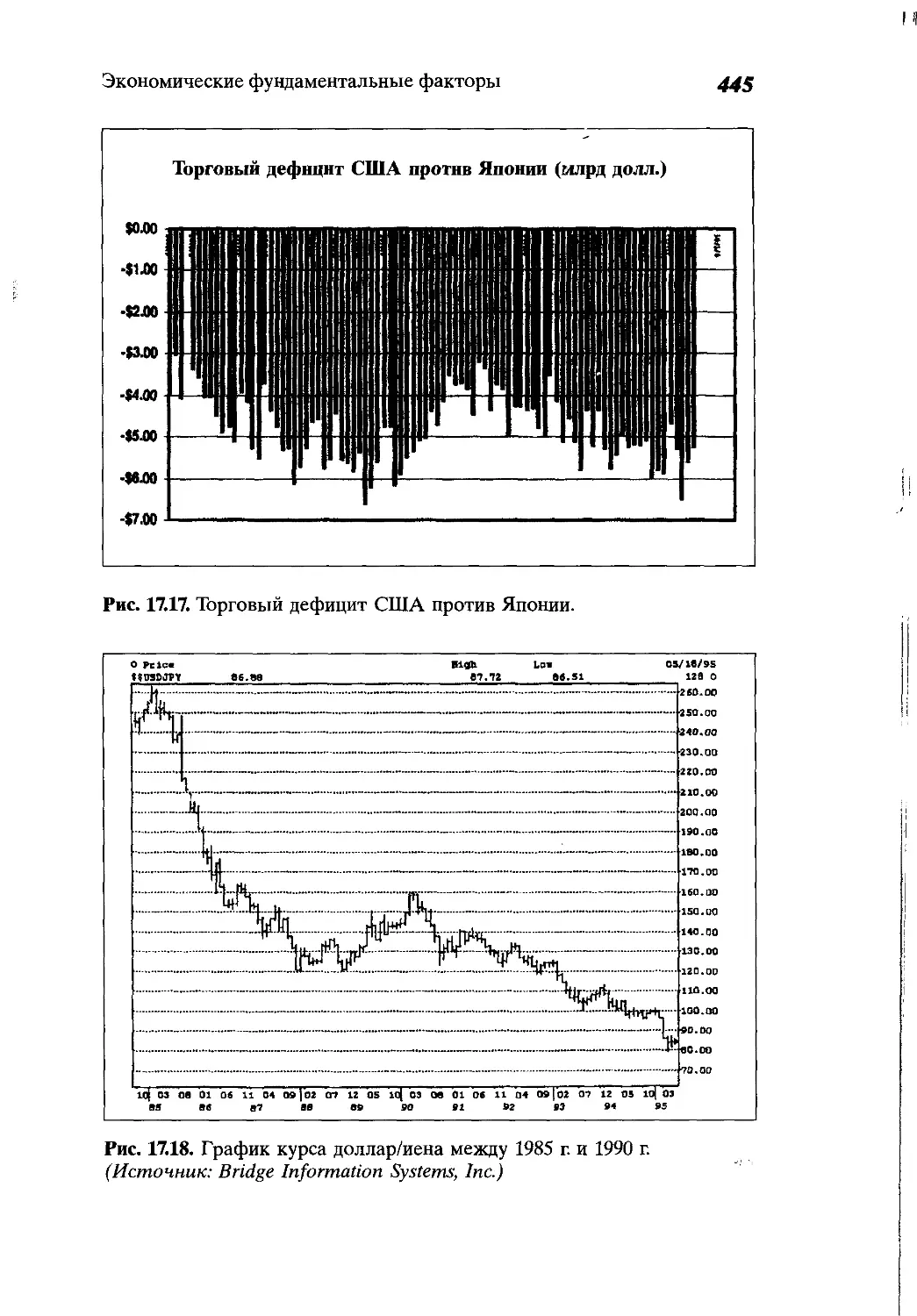

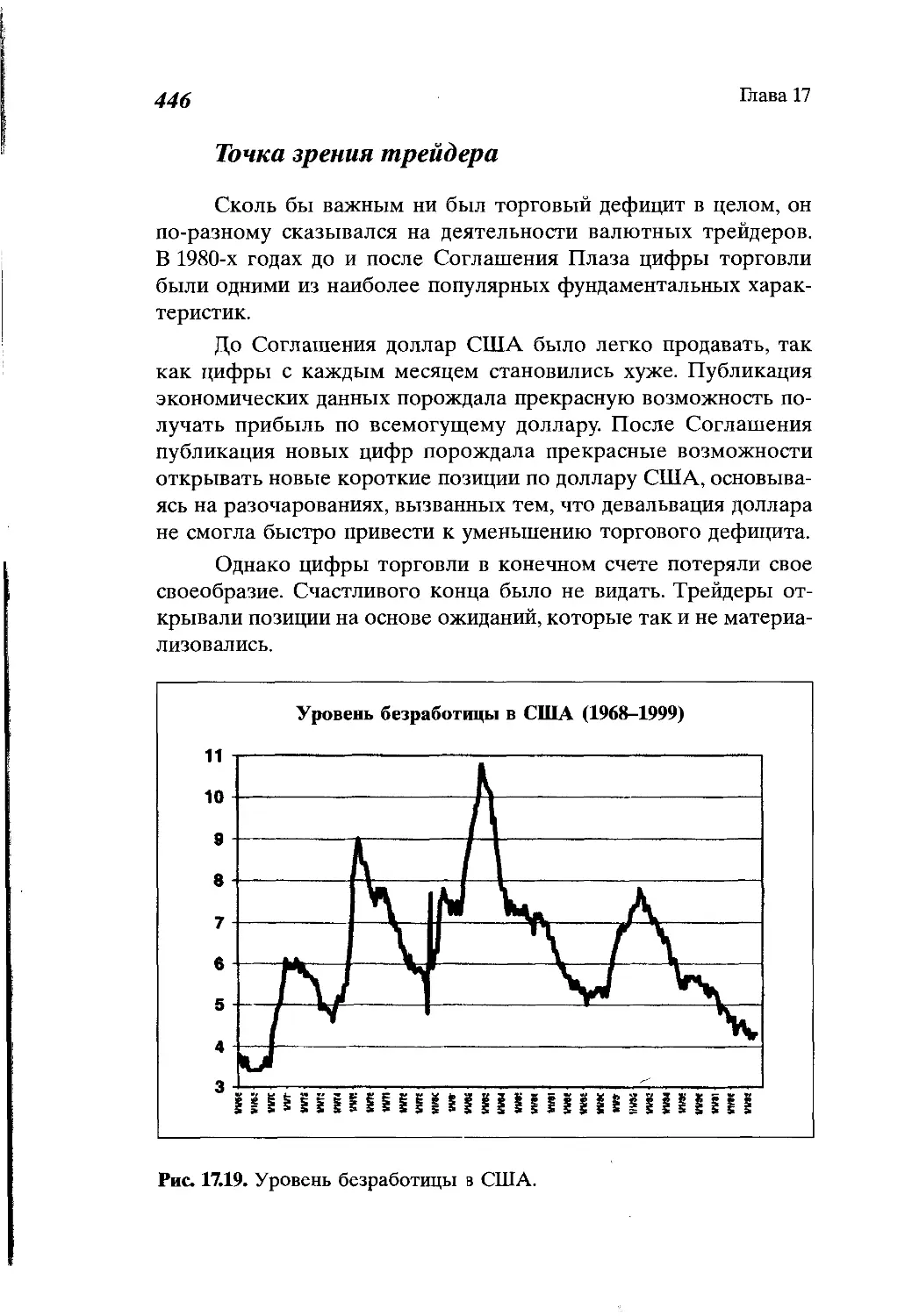

Платежный баланс...................................442

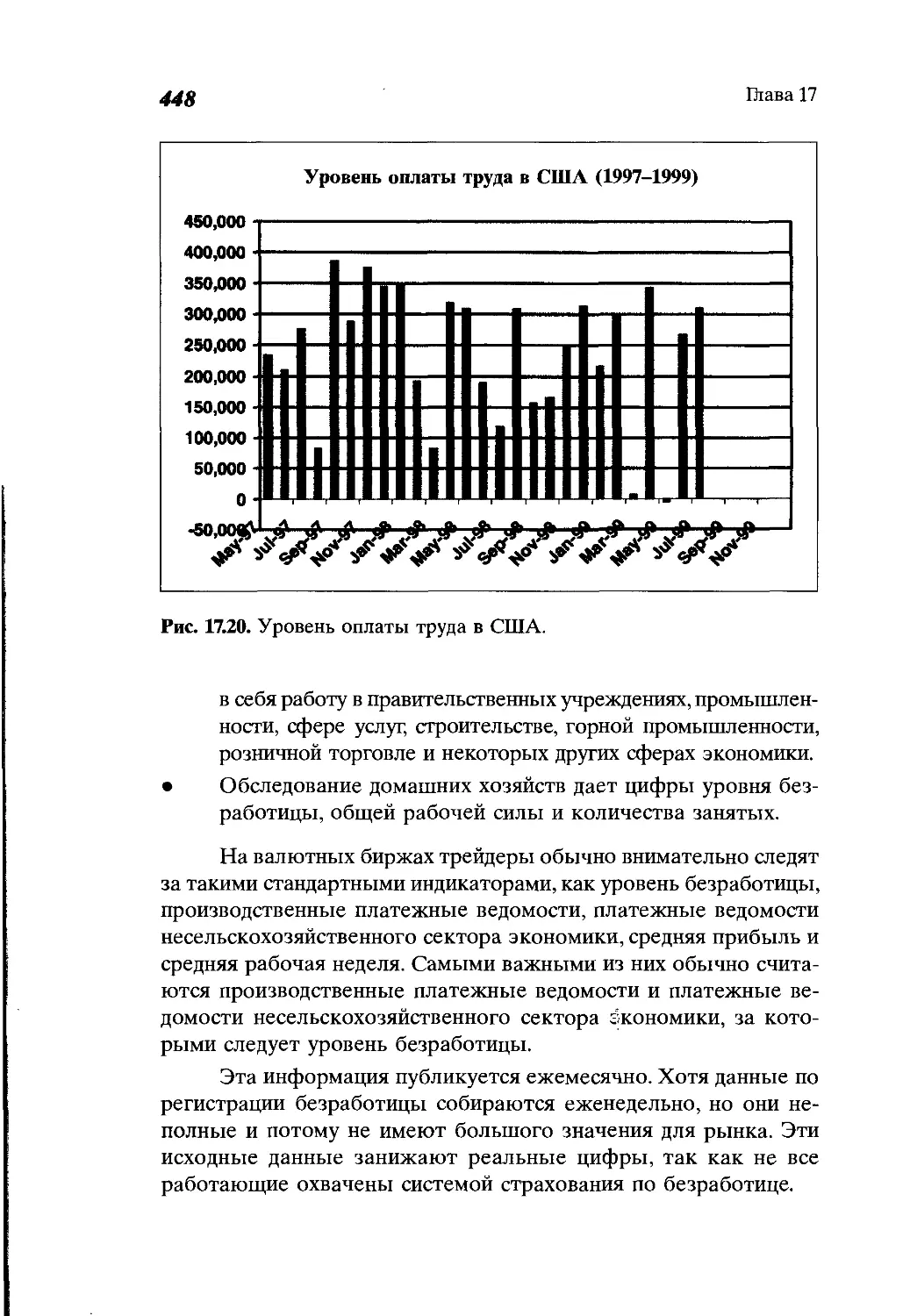

Индикаторы занятости...............................447

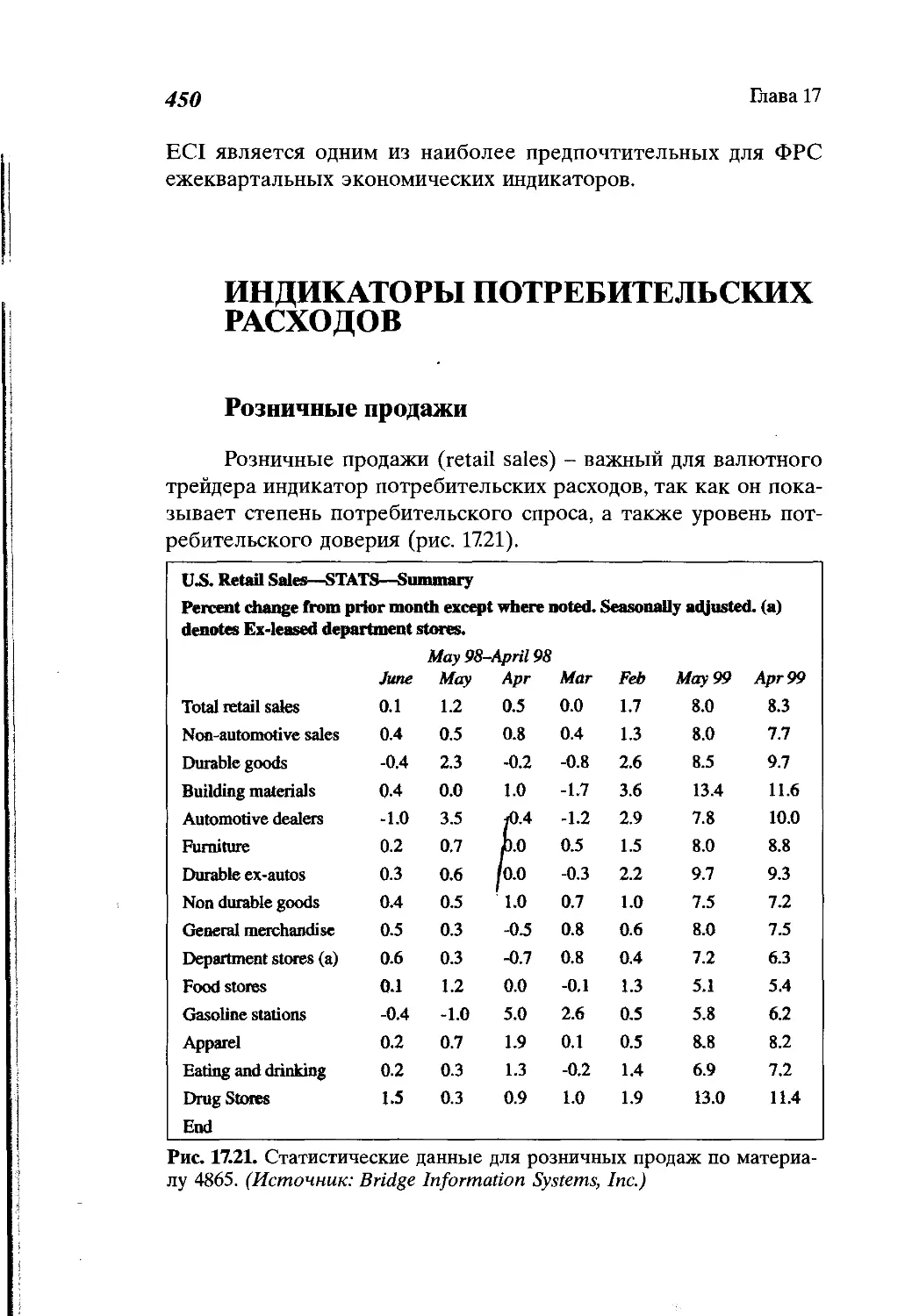

Индикаторы потребительских расходов................450

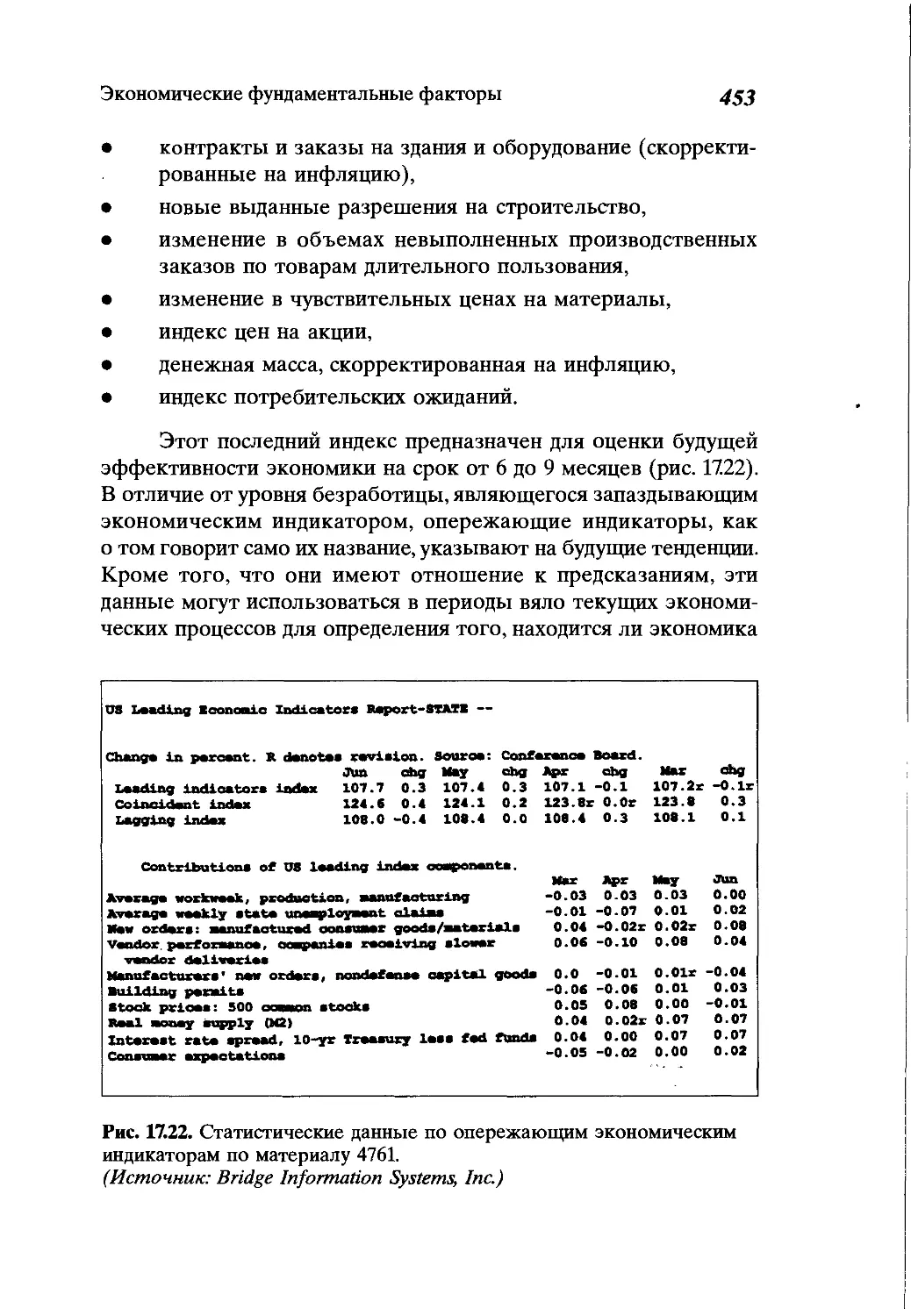

Ведущие индикаторы.................................452

Выводы.............................................454

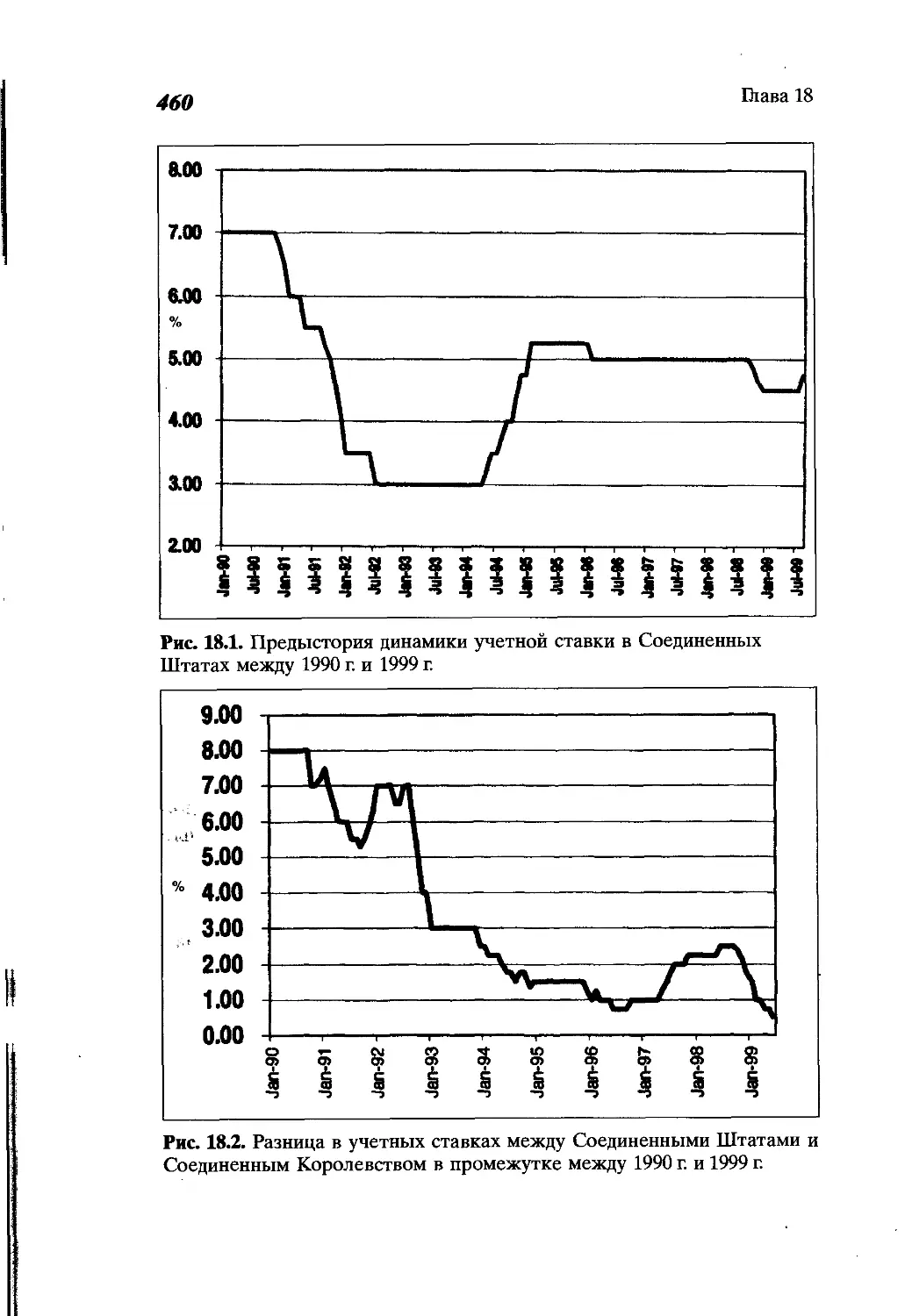

Глава 18

Финансовые и социально-политические факторы .......457

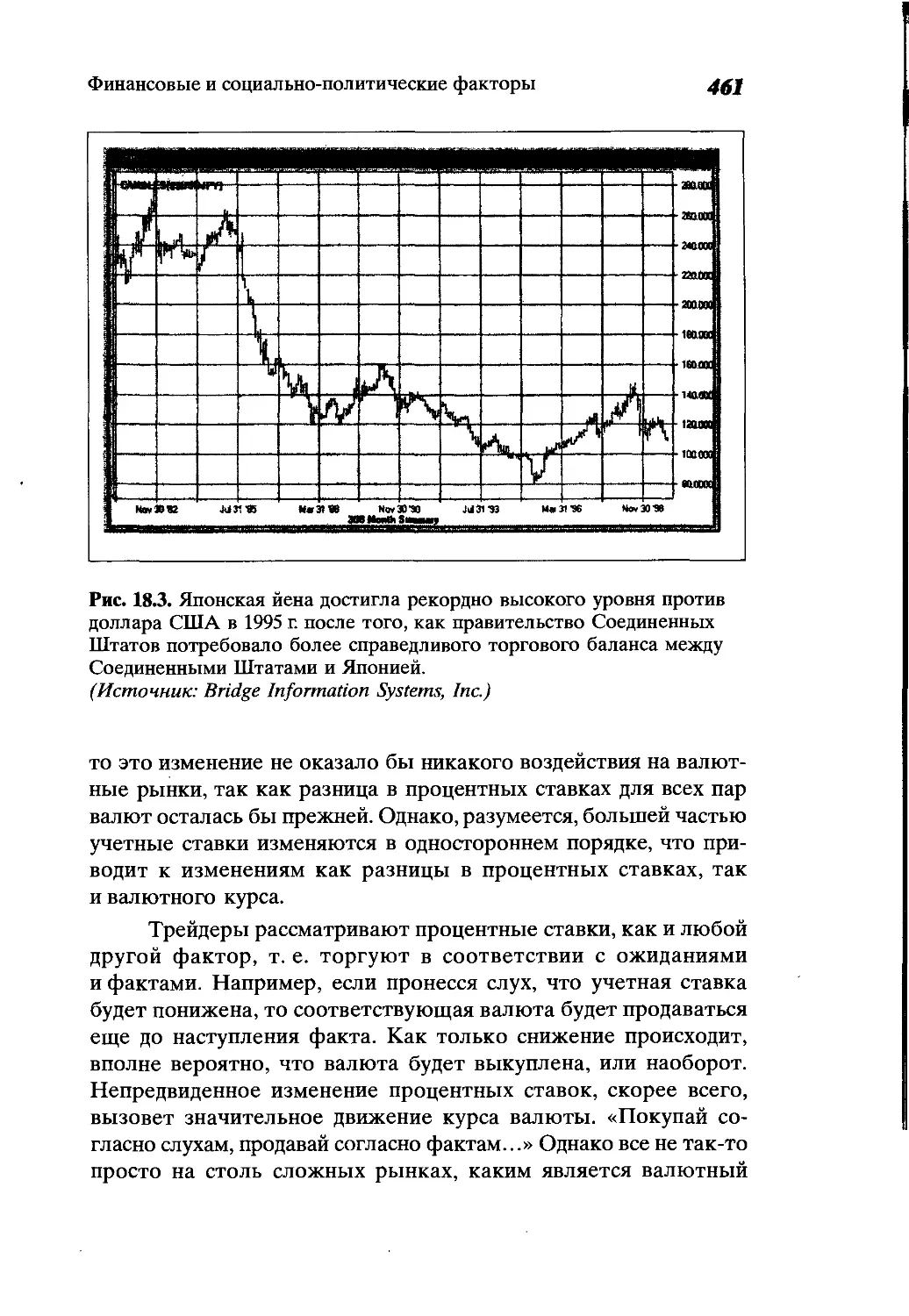

Роль финансовых факторов...........................457

Политические события...............................462

Политические кризисы...............................465

Выводы.............................................466

Глава 19

Технический анализ ................................468

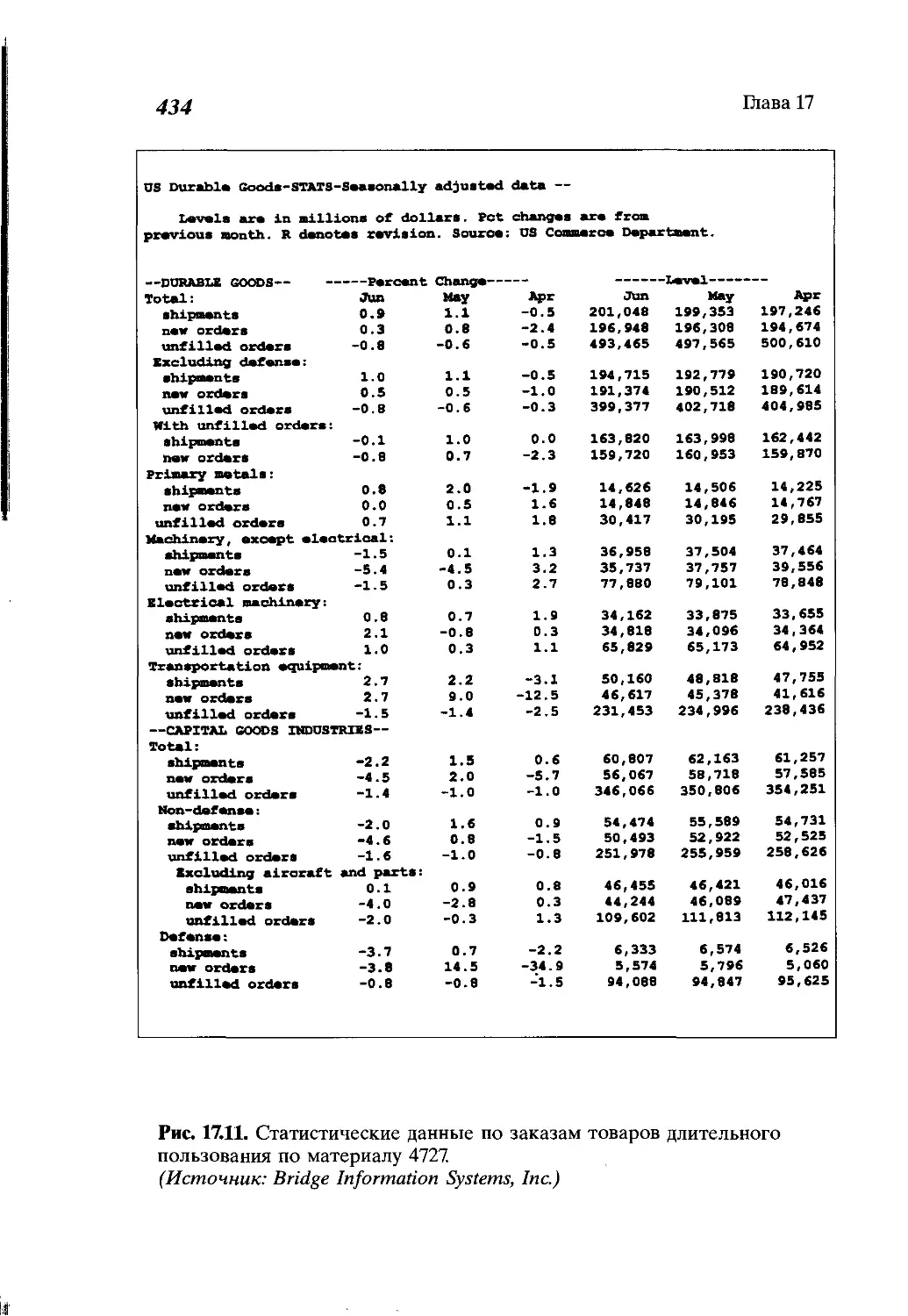

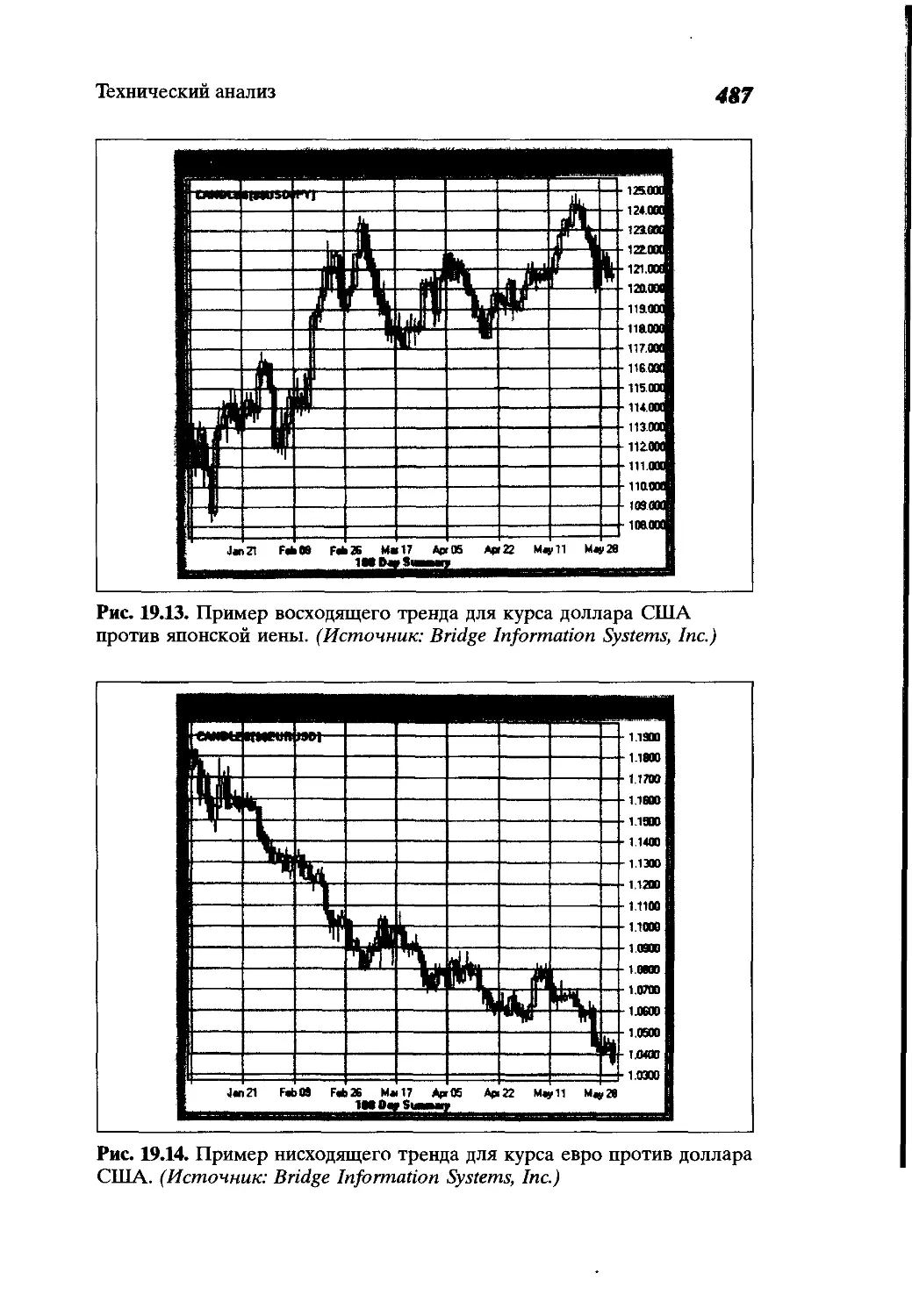

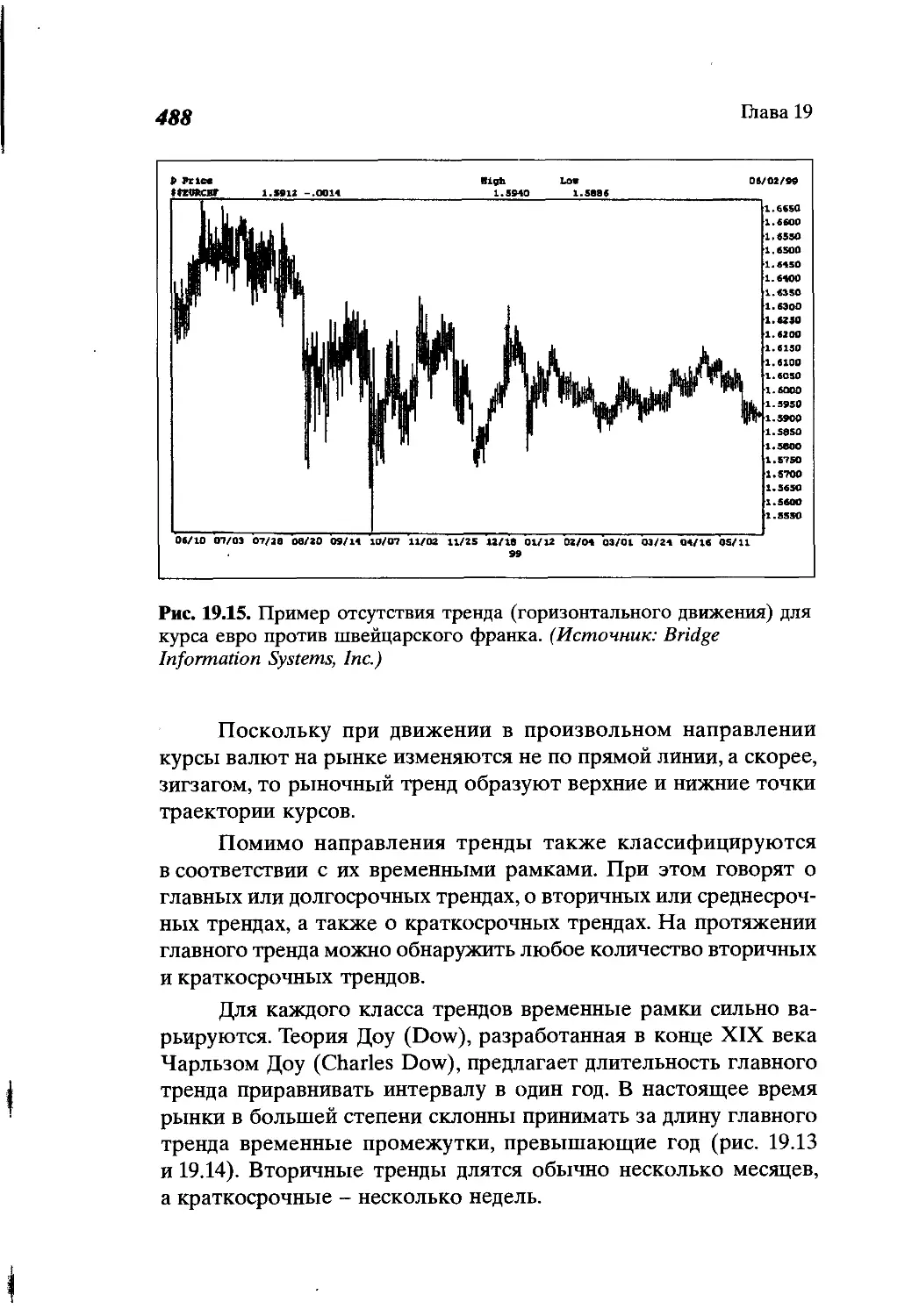

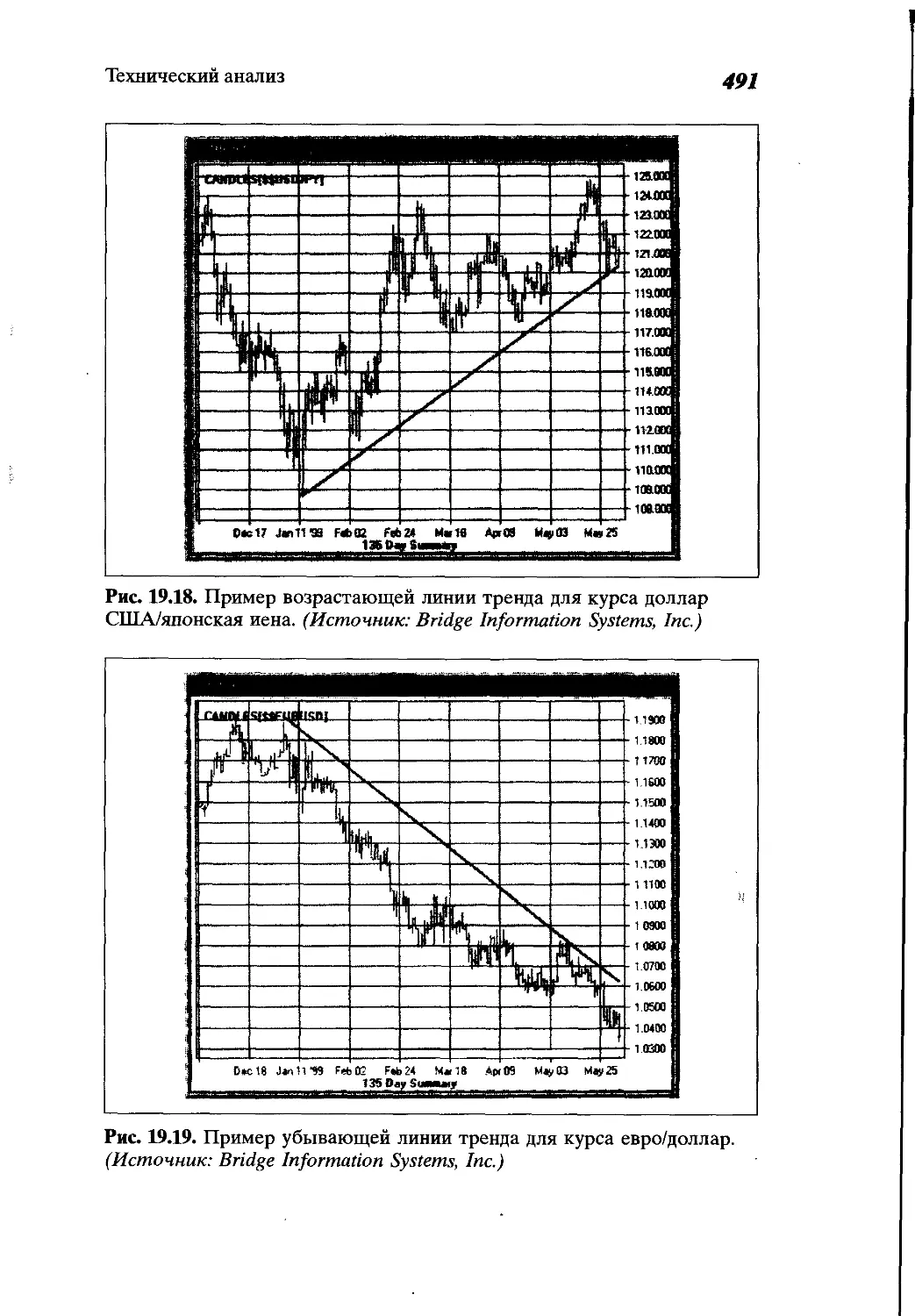

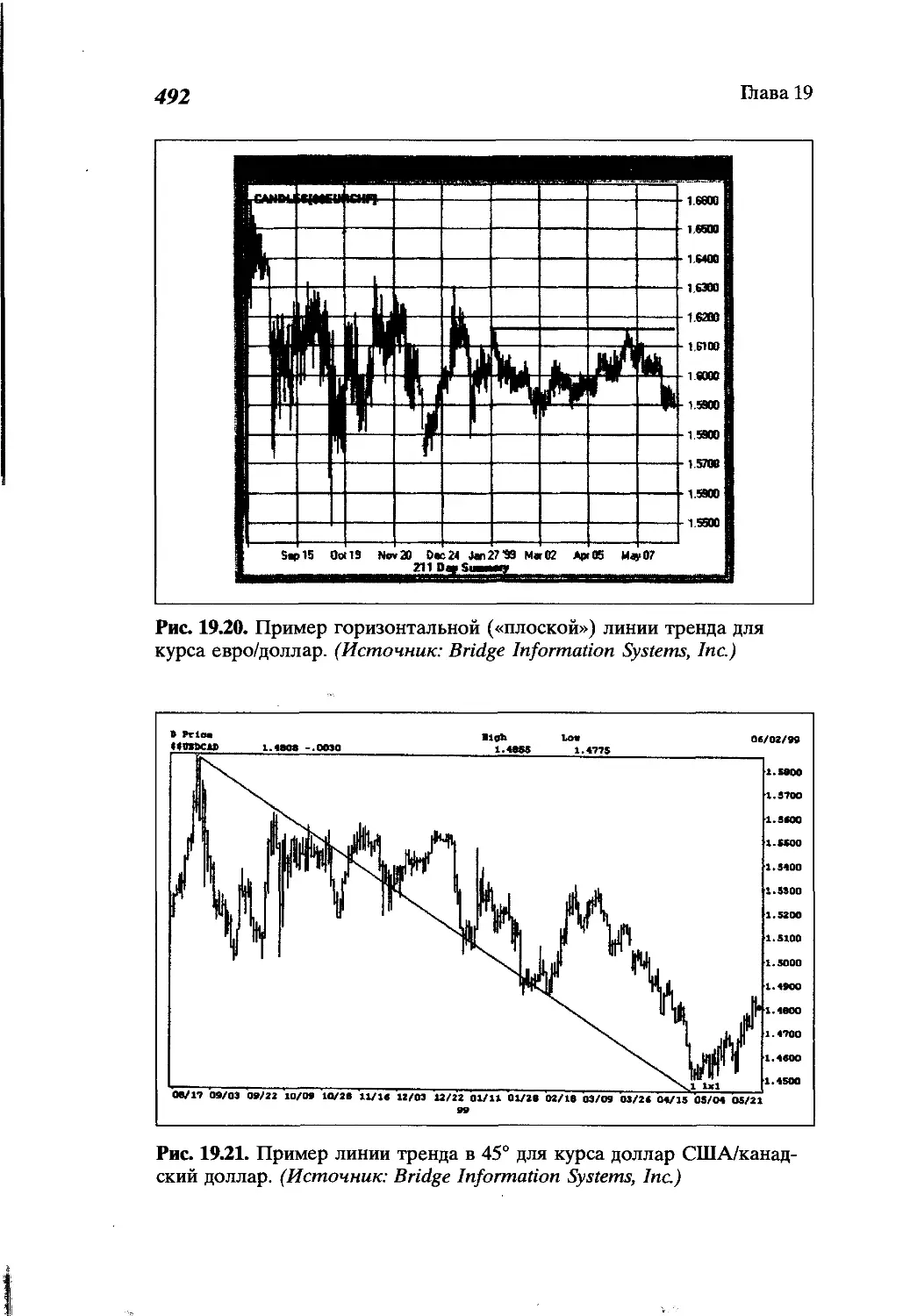

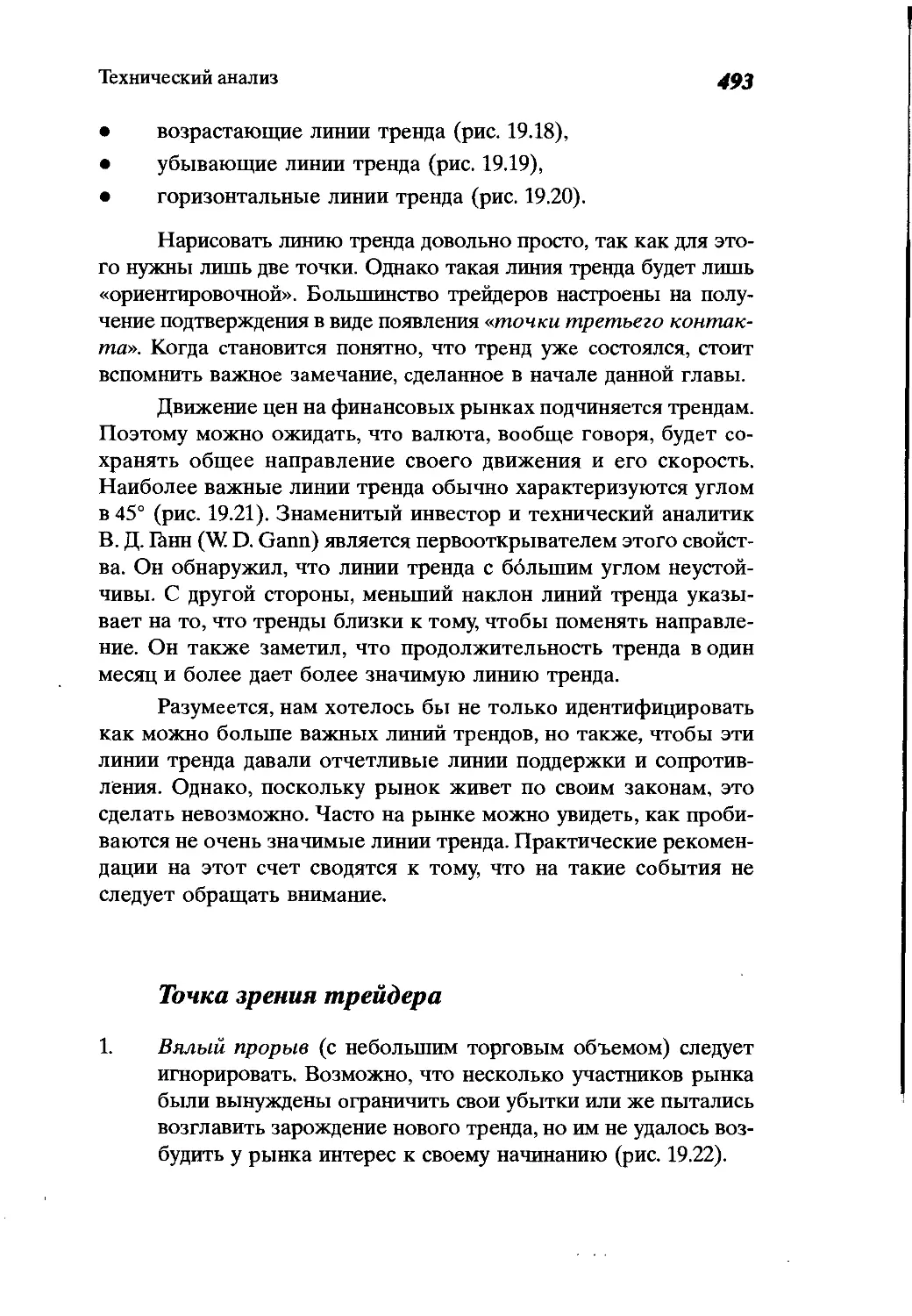

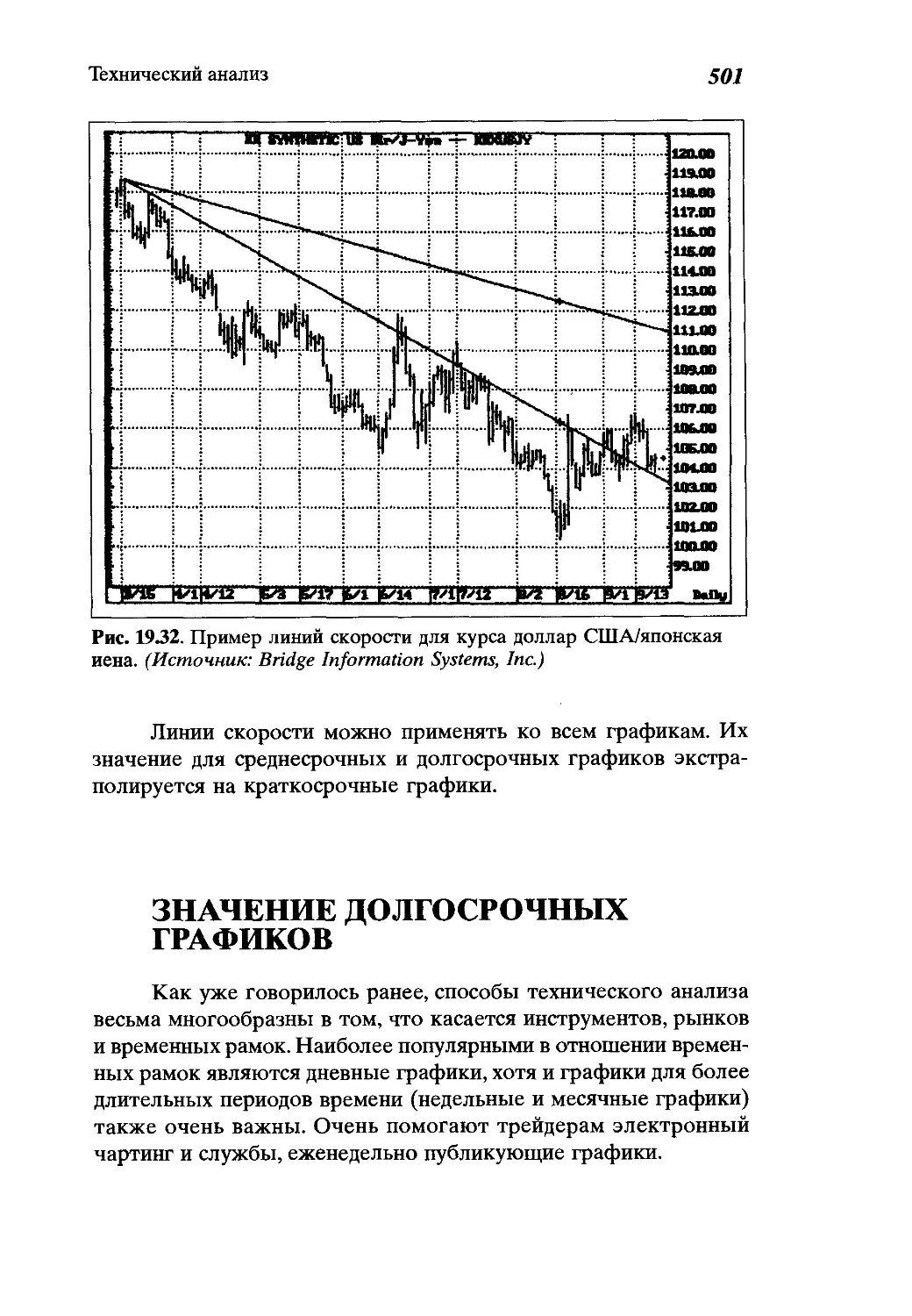

Развитие технического анализа......................468

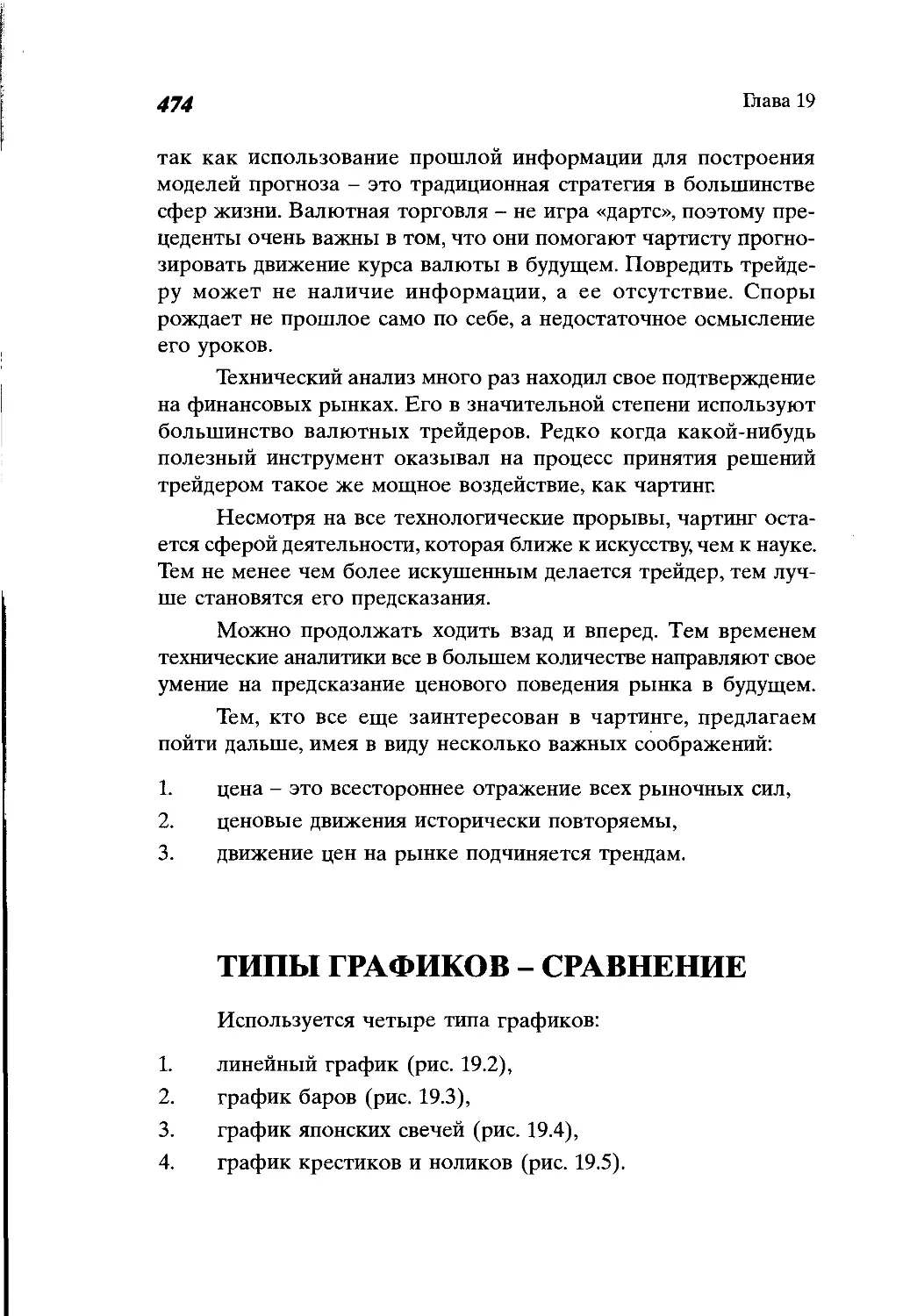

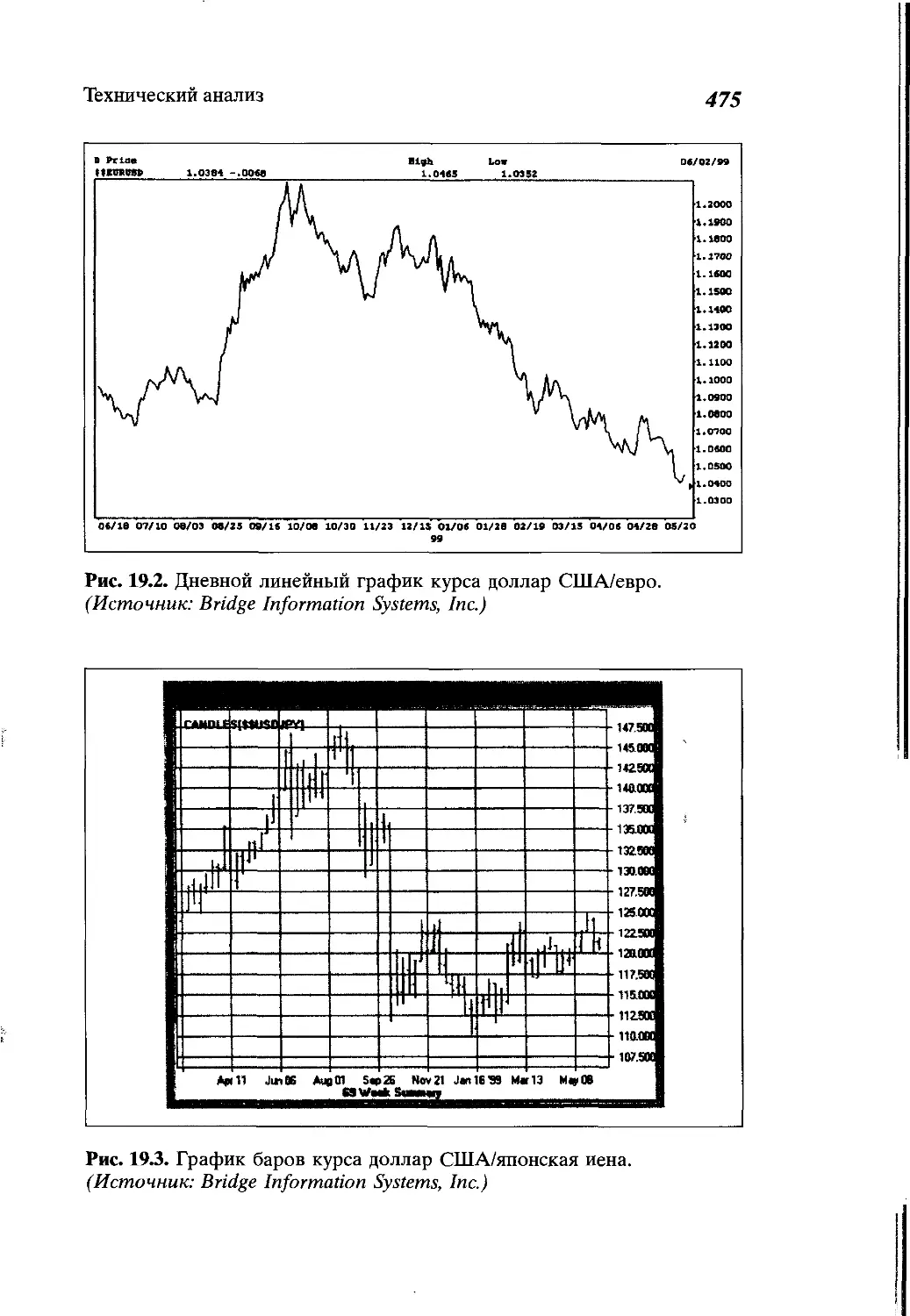

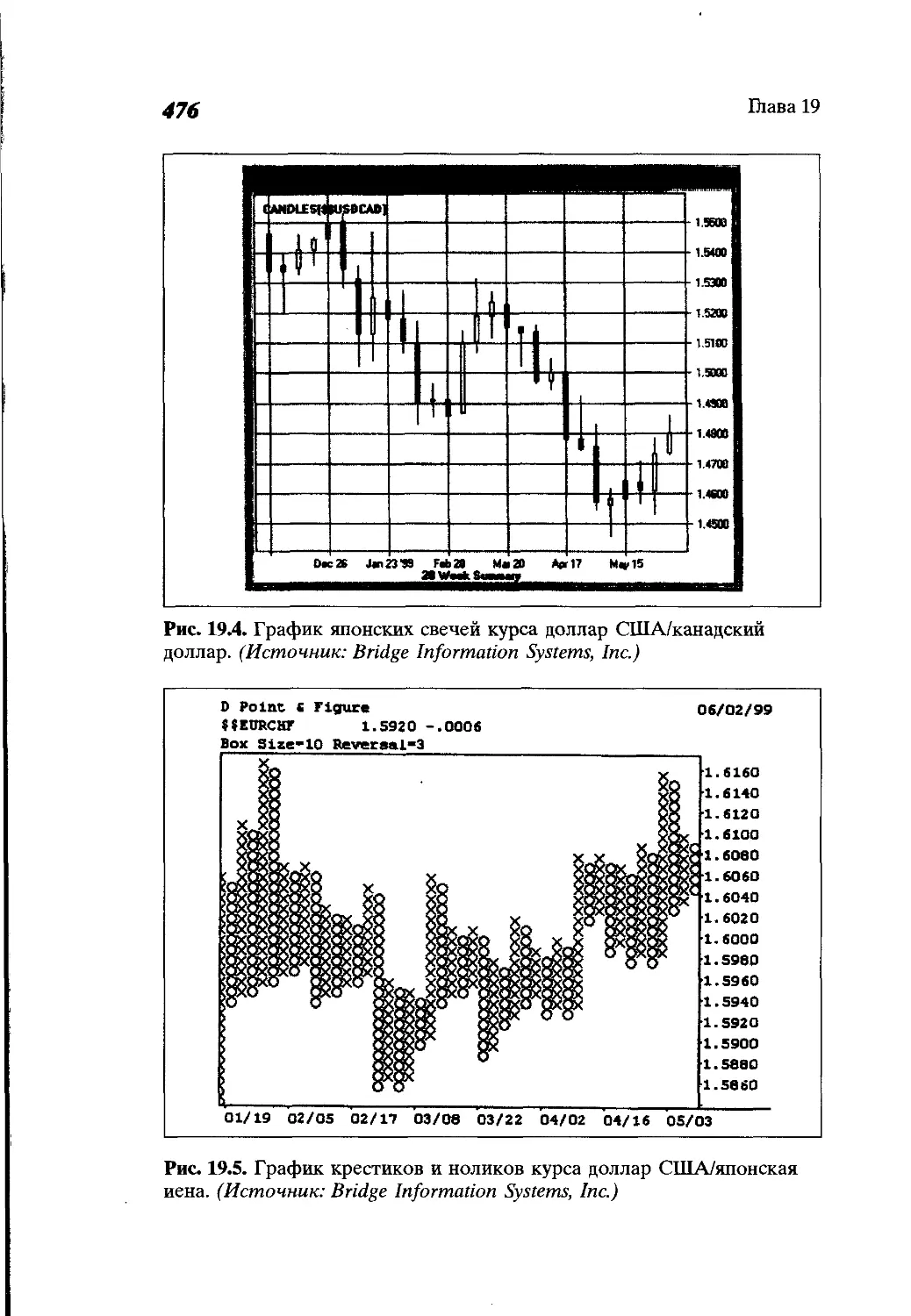

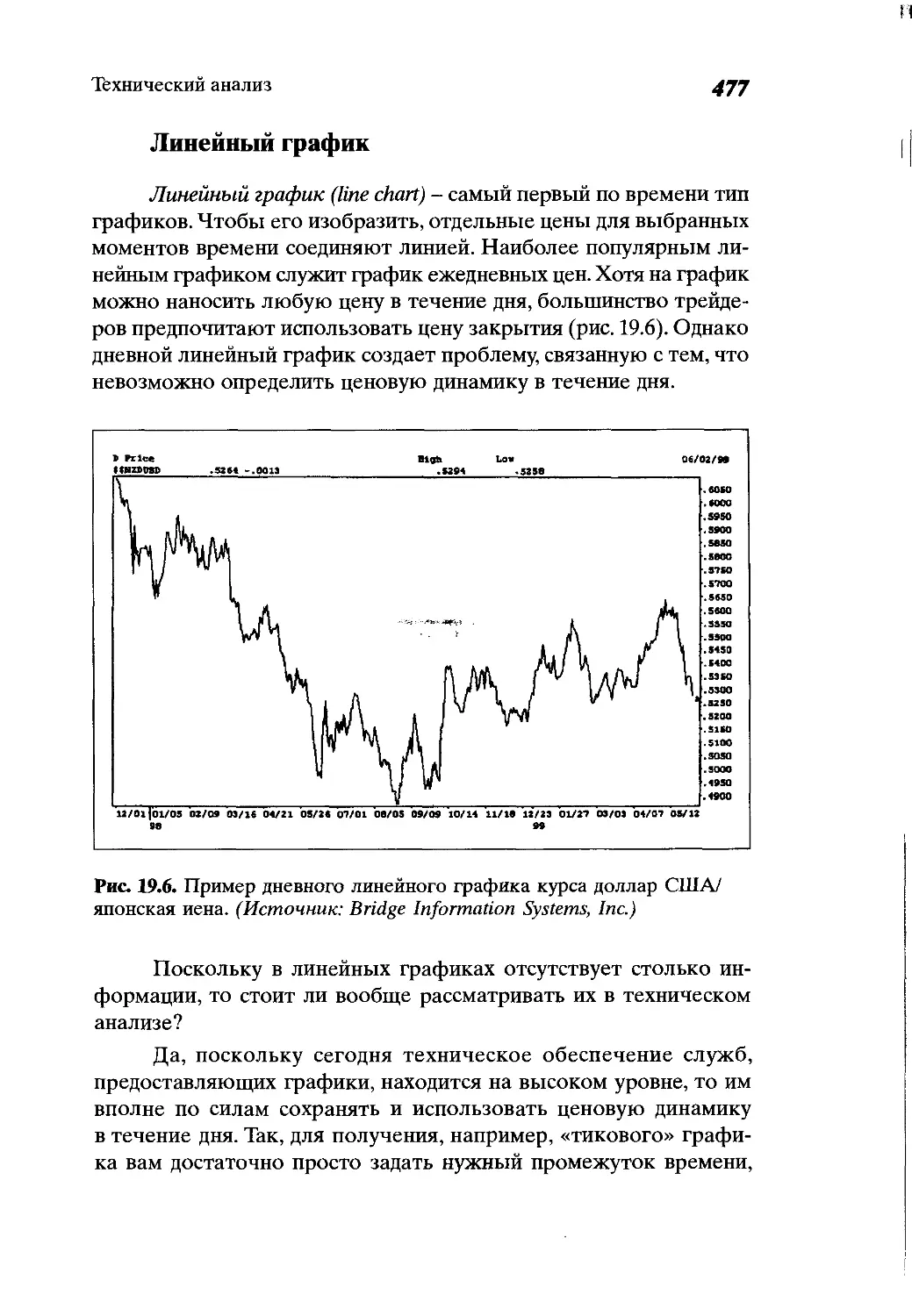

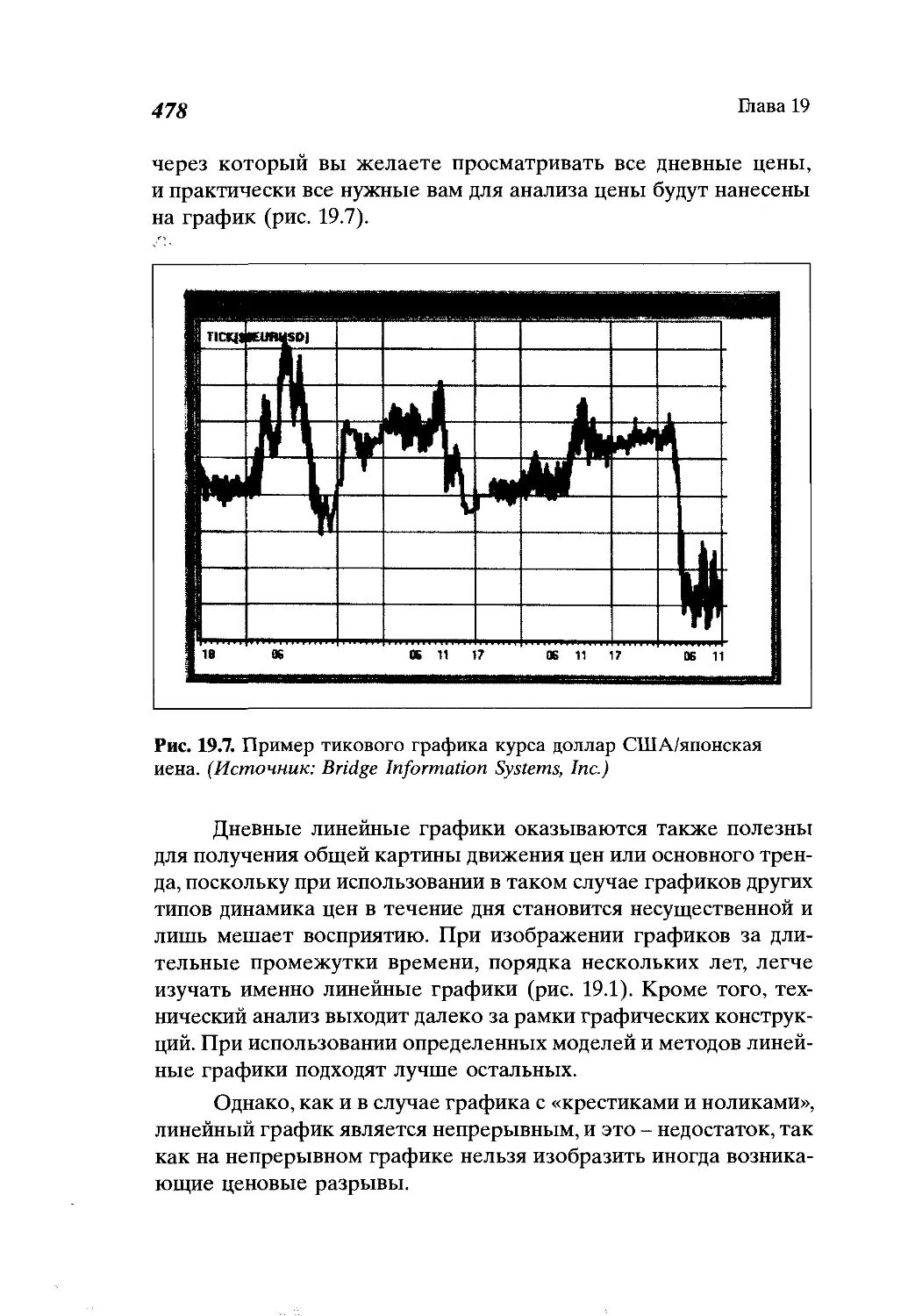

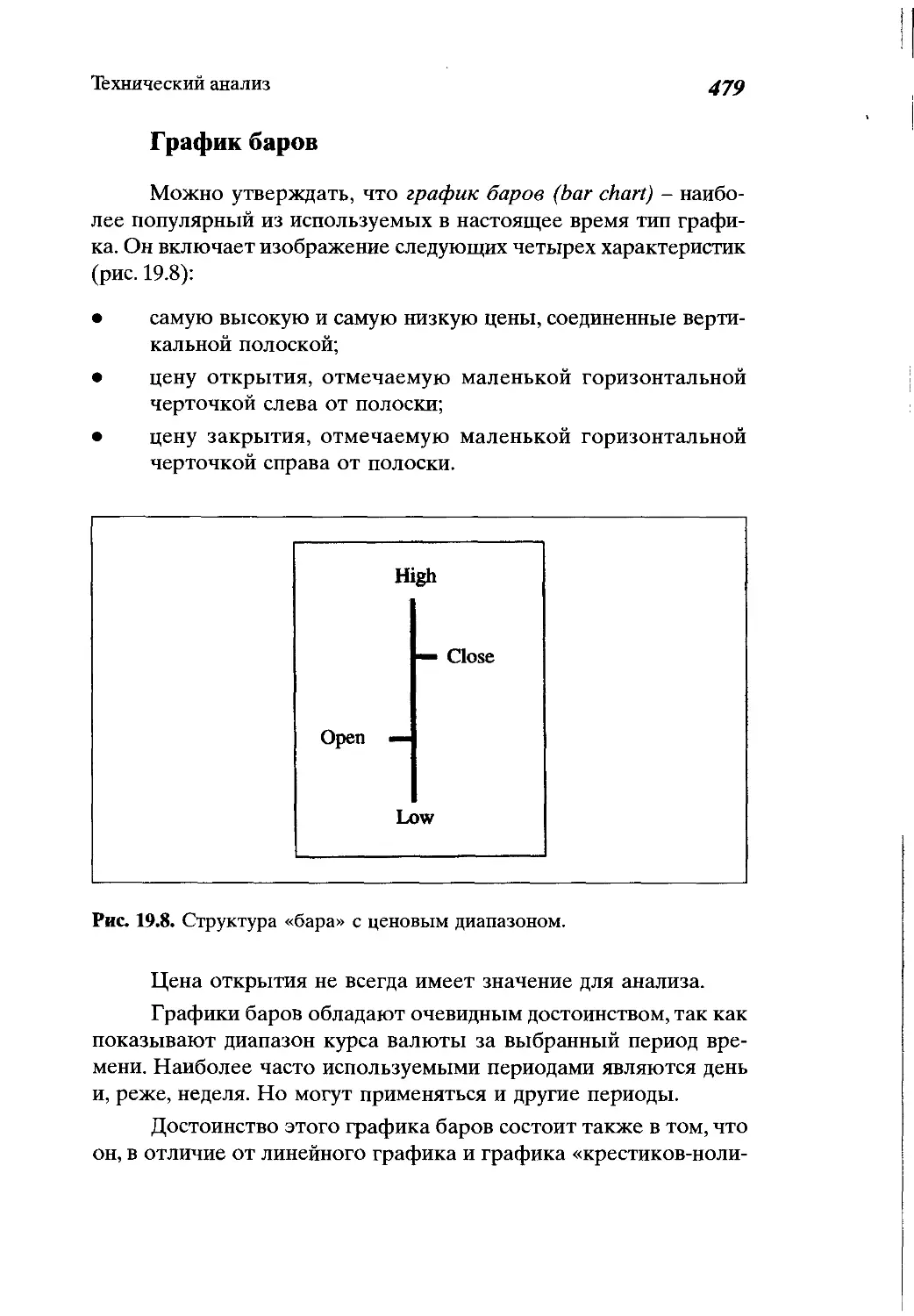

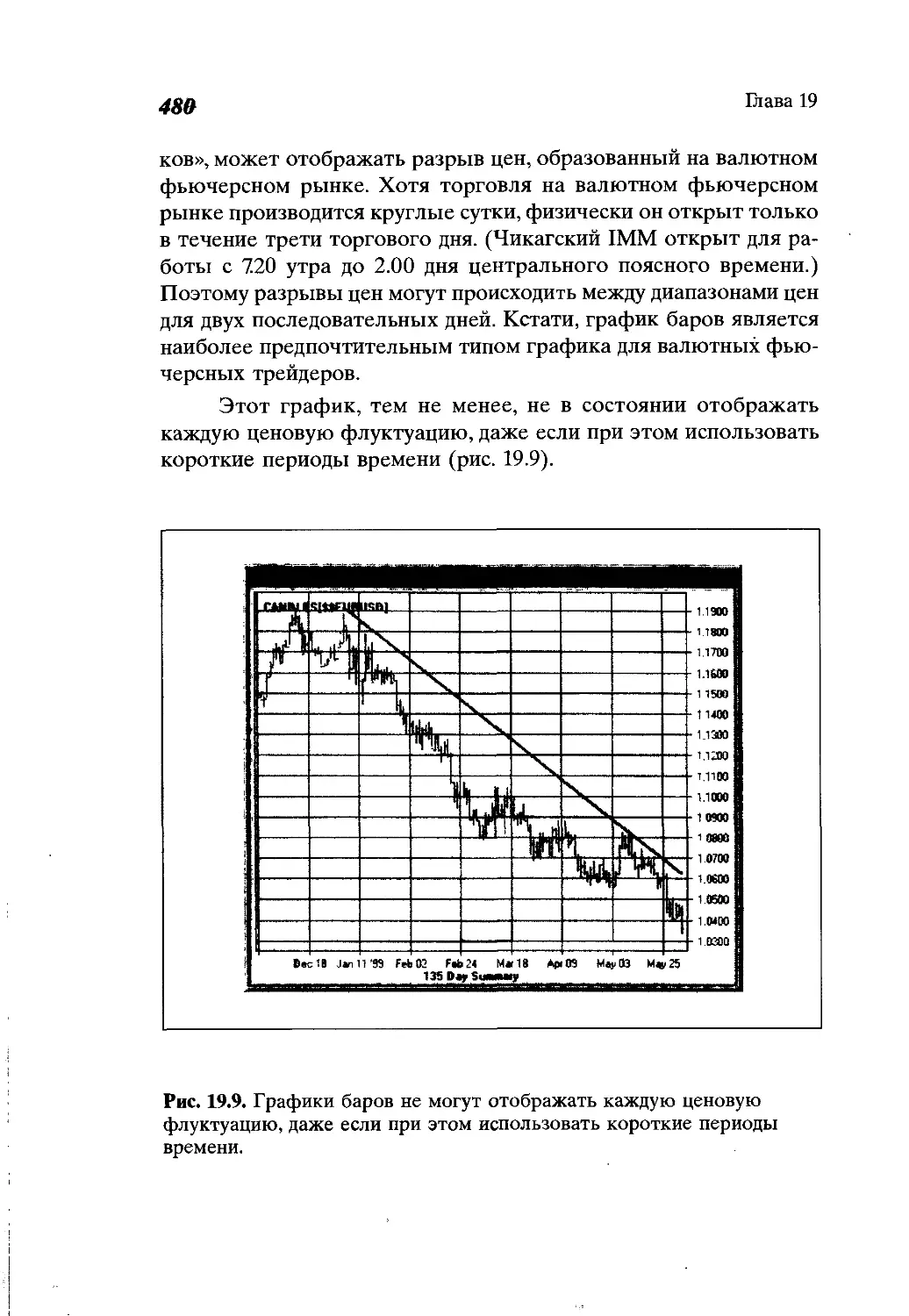

Типы графиков - сравнение..........................474

Объем и открытый интерес рынка.....................484

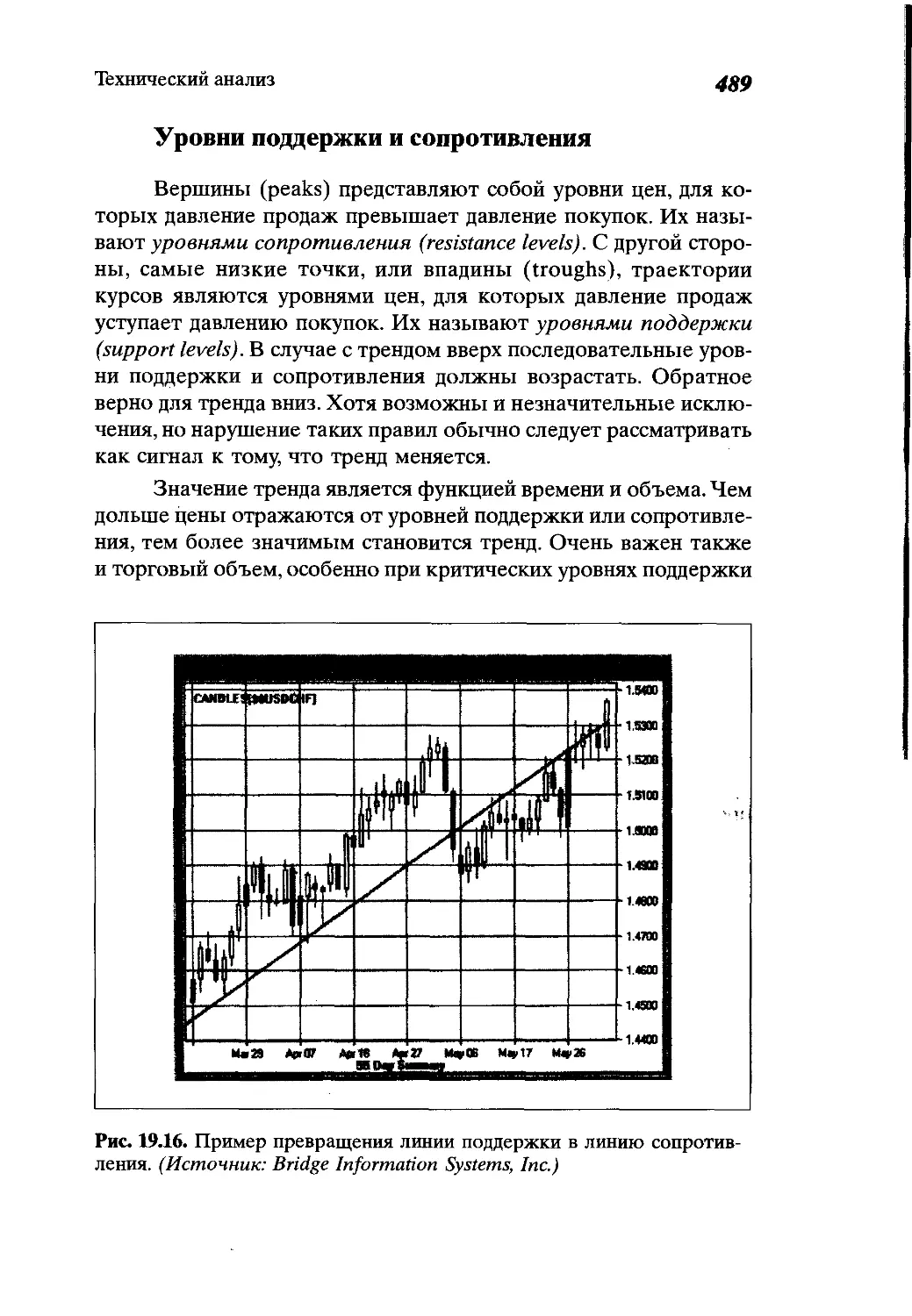

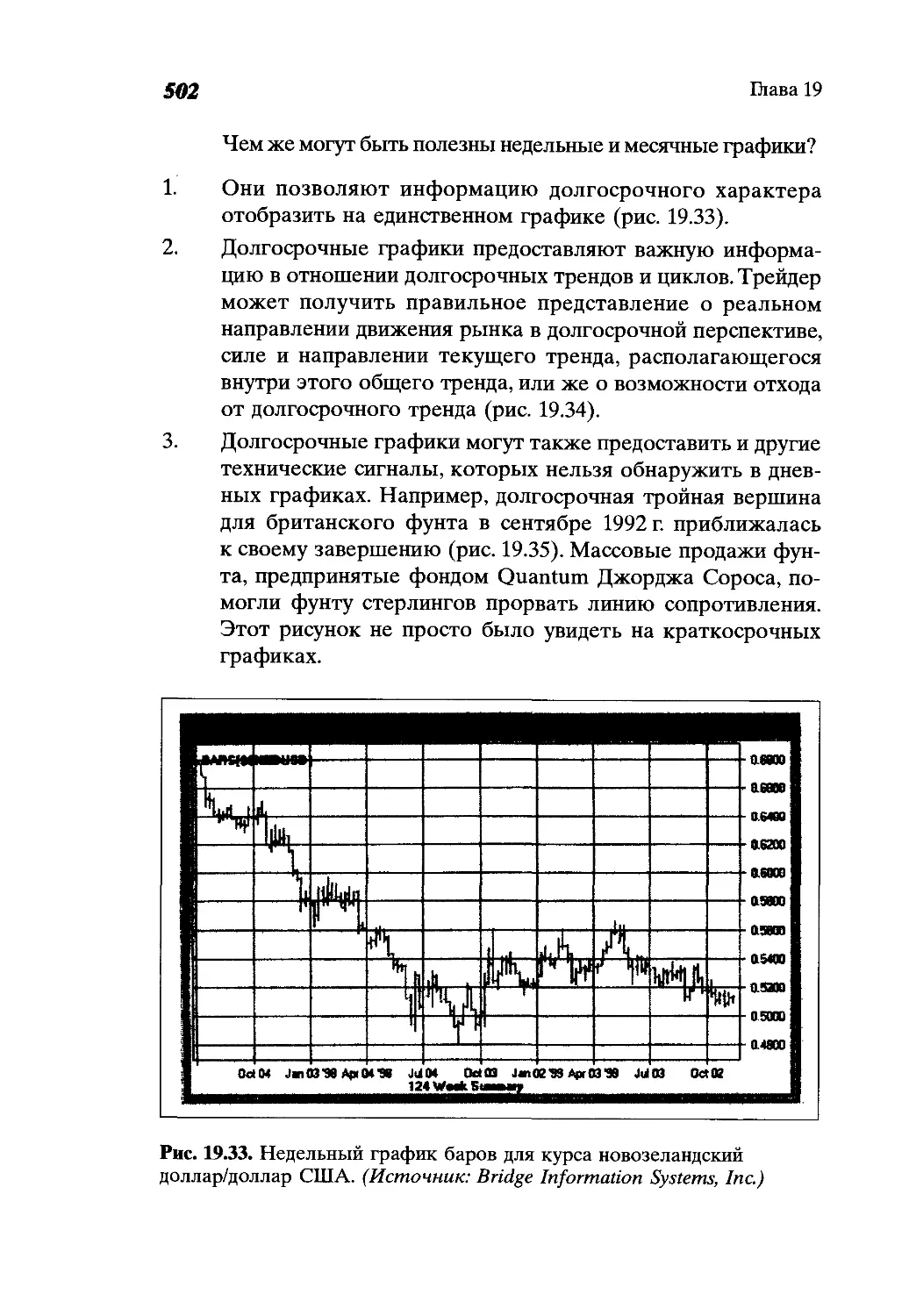

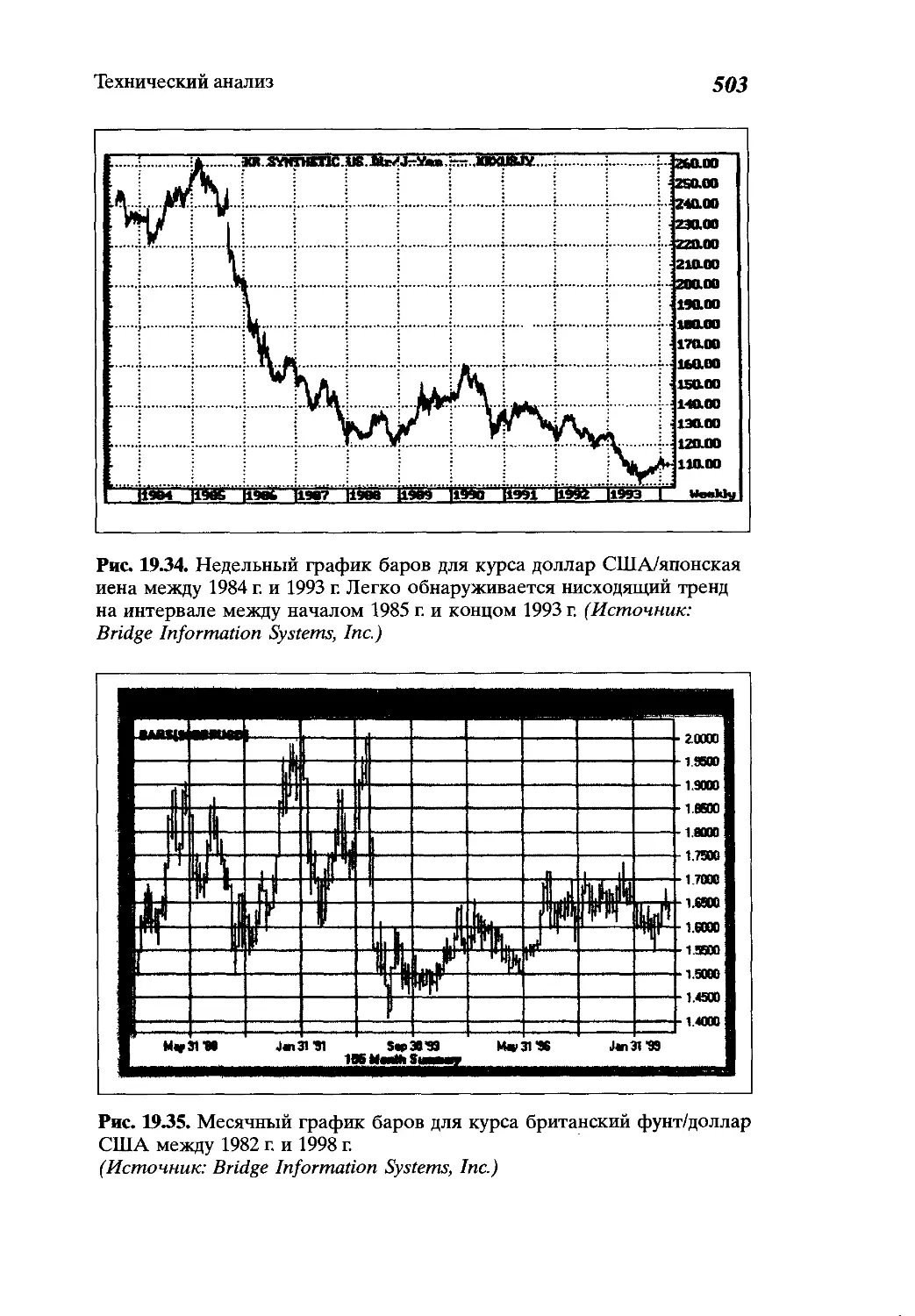

Значение долгосрочных графиков.....................501

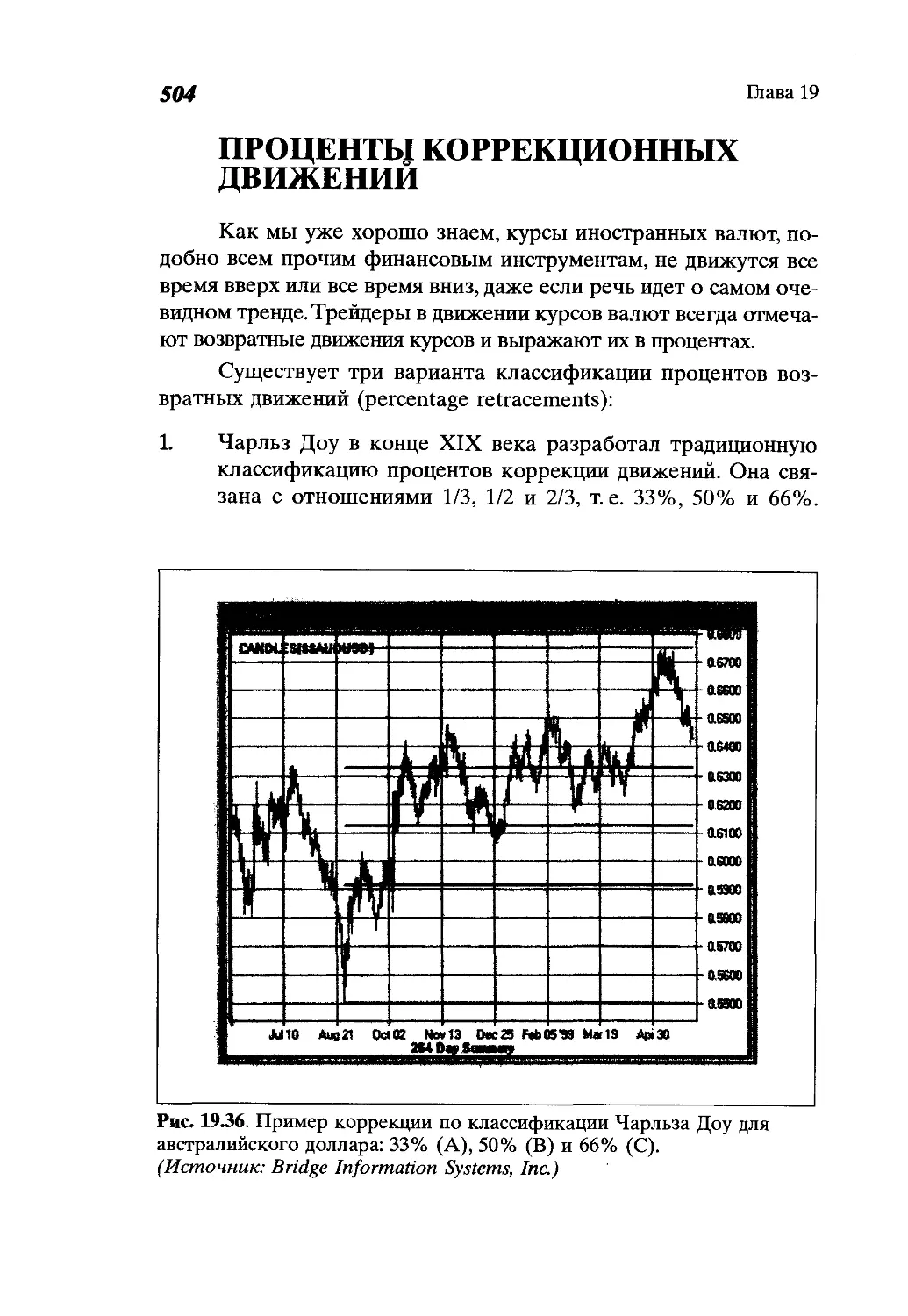

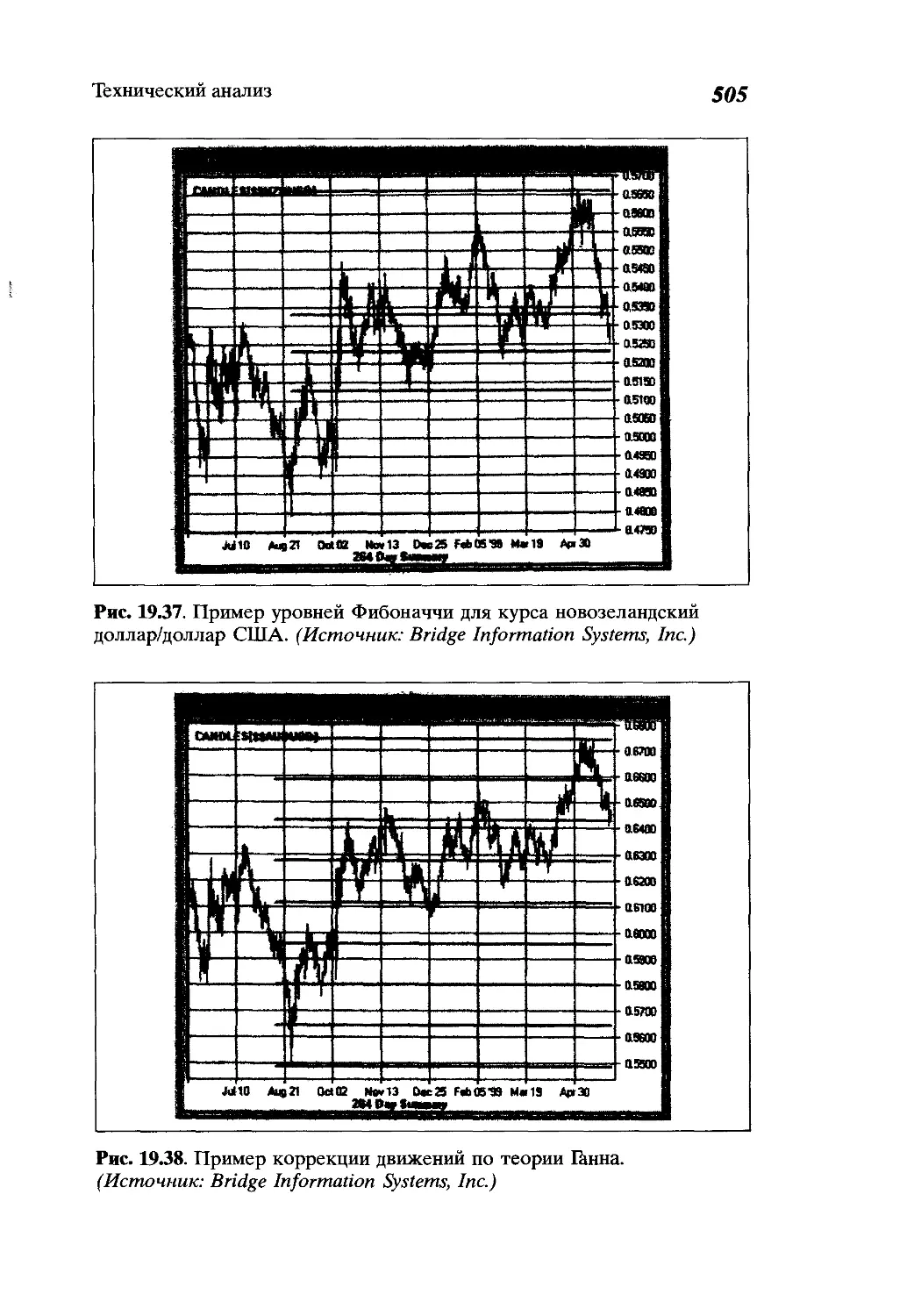

Проценты коррекционных движений....................504

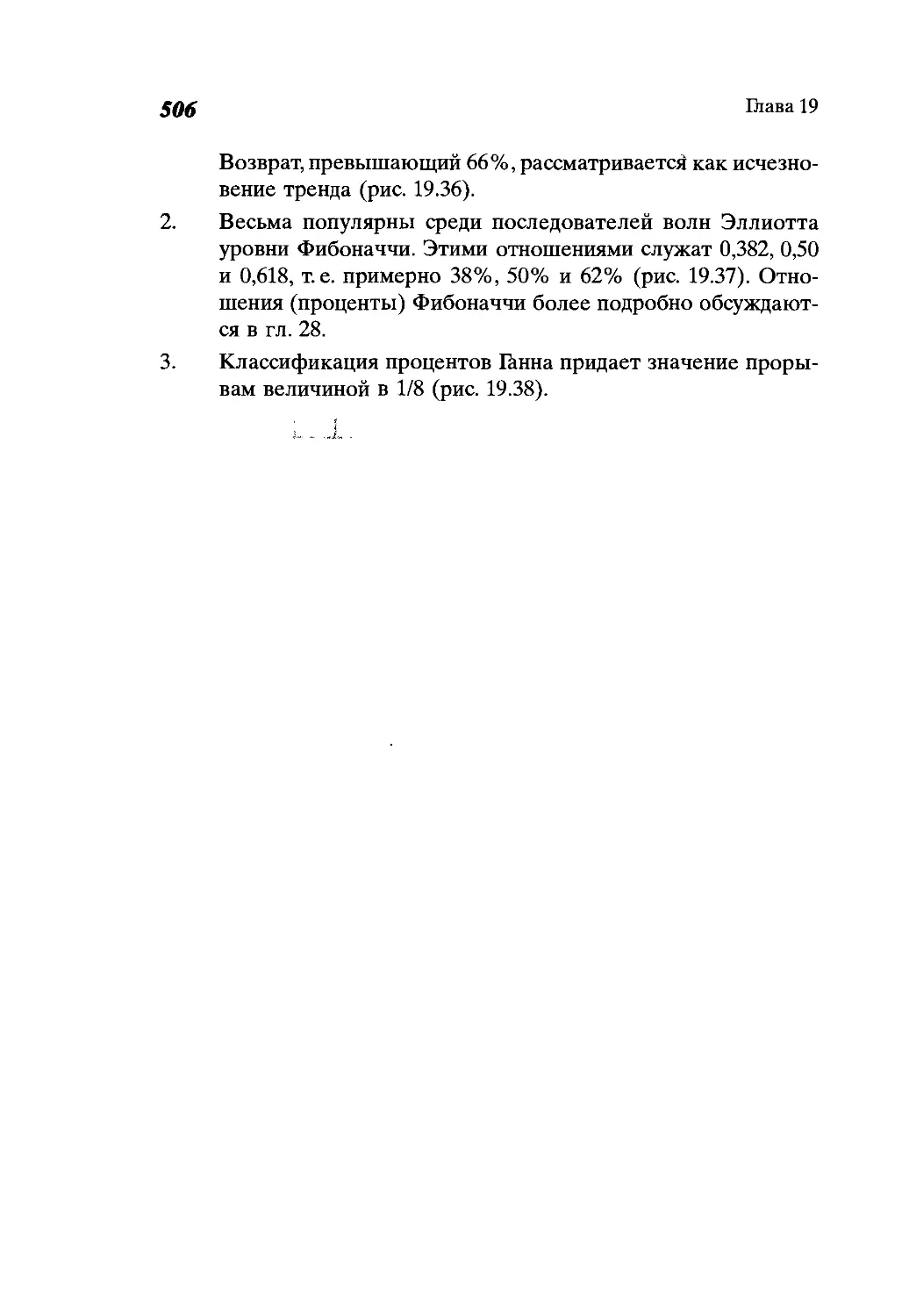

Глава 20

Фигуры изменения тренда ...........................507

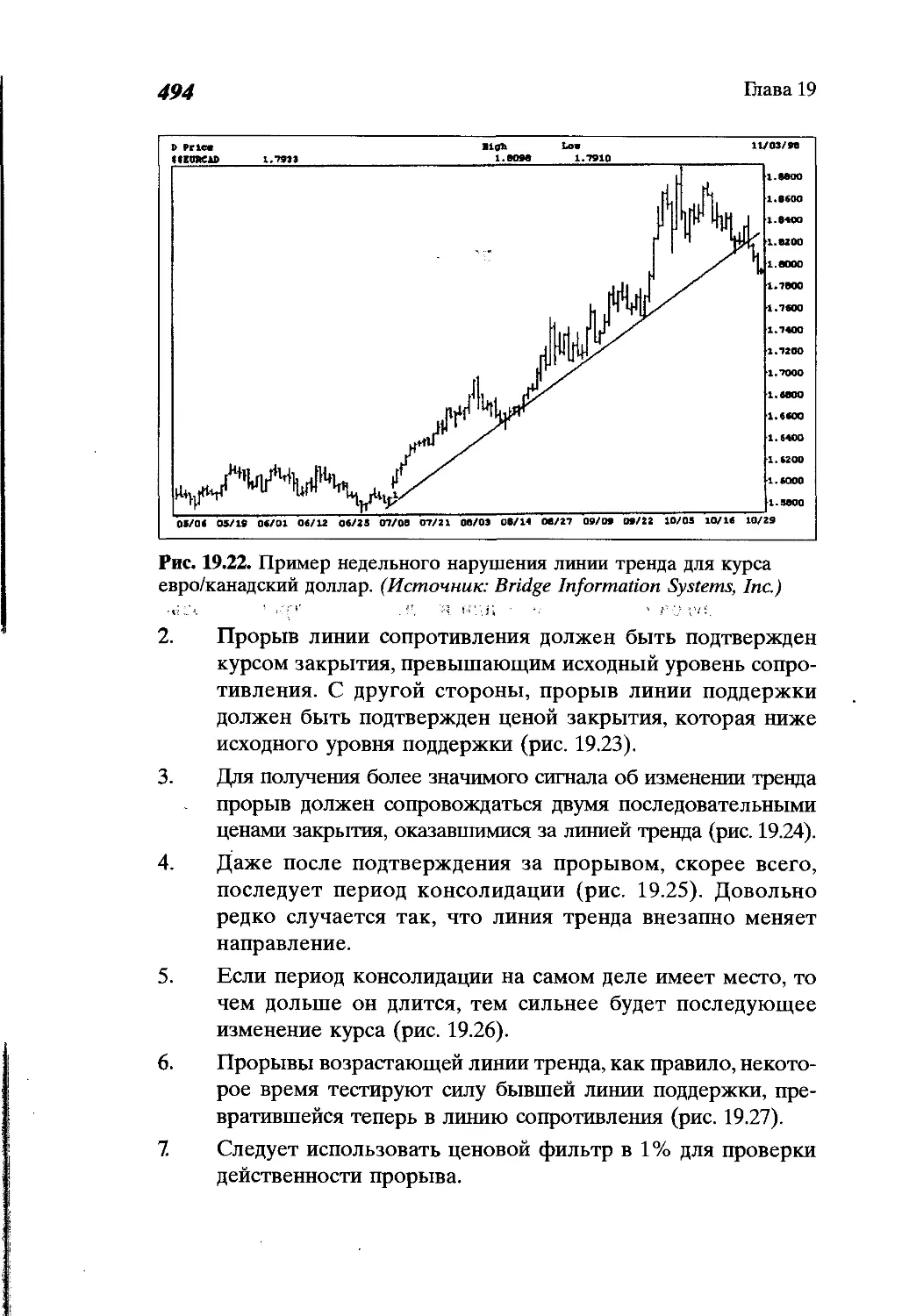

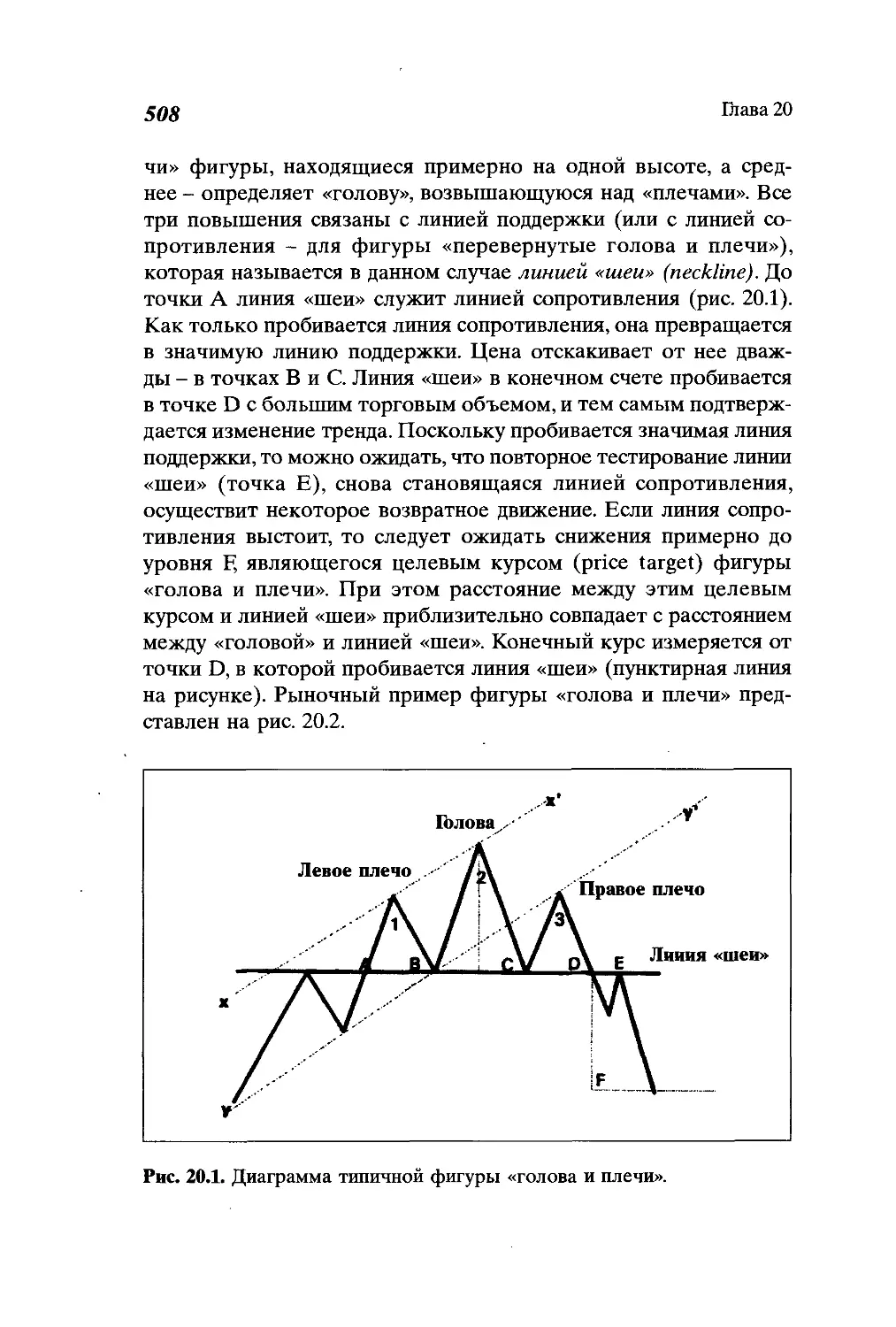

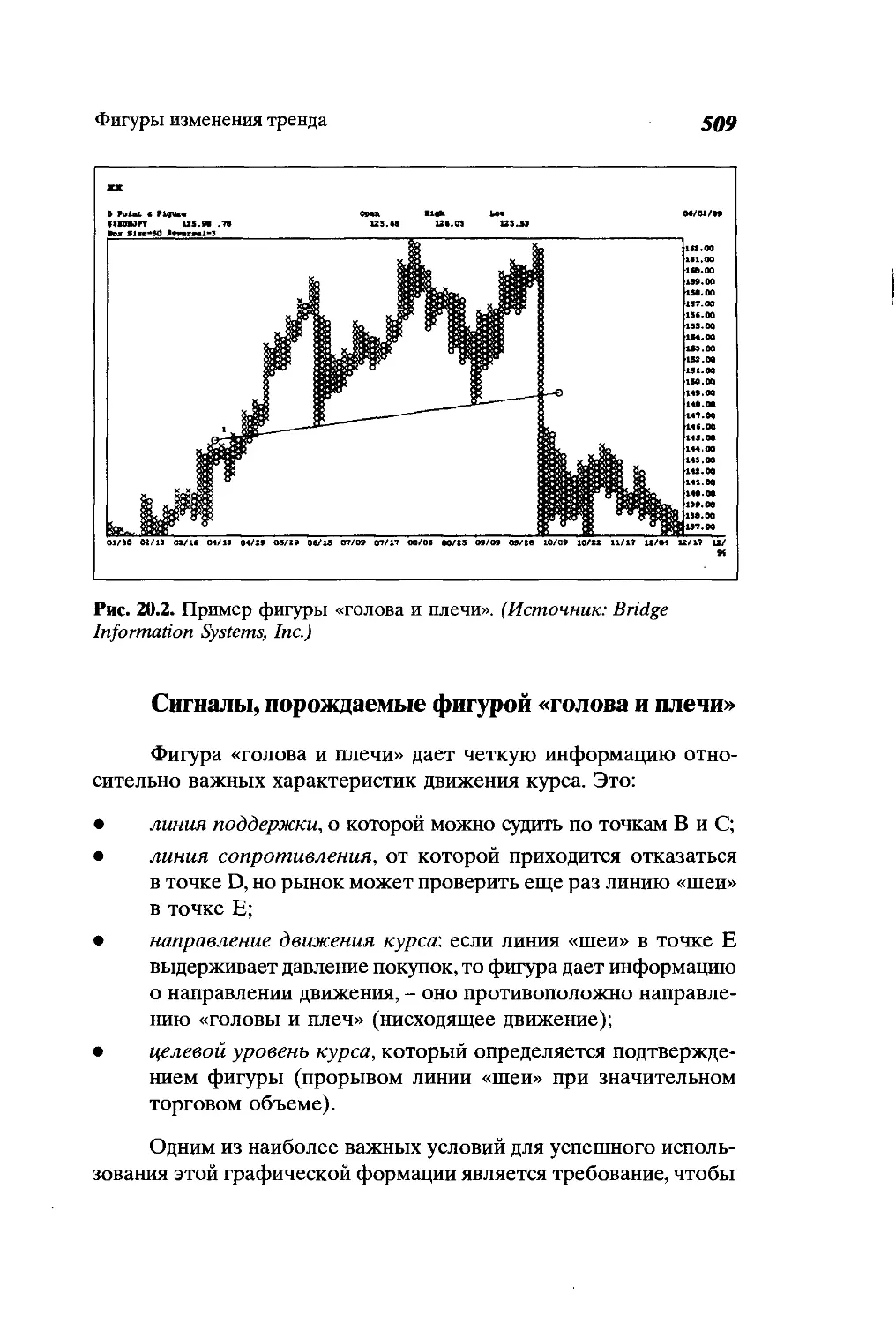

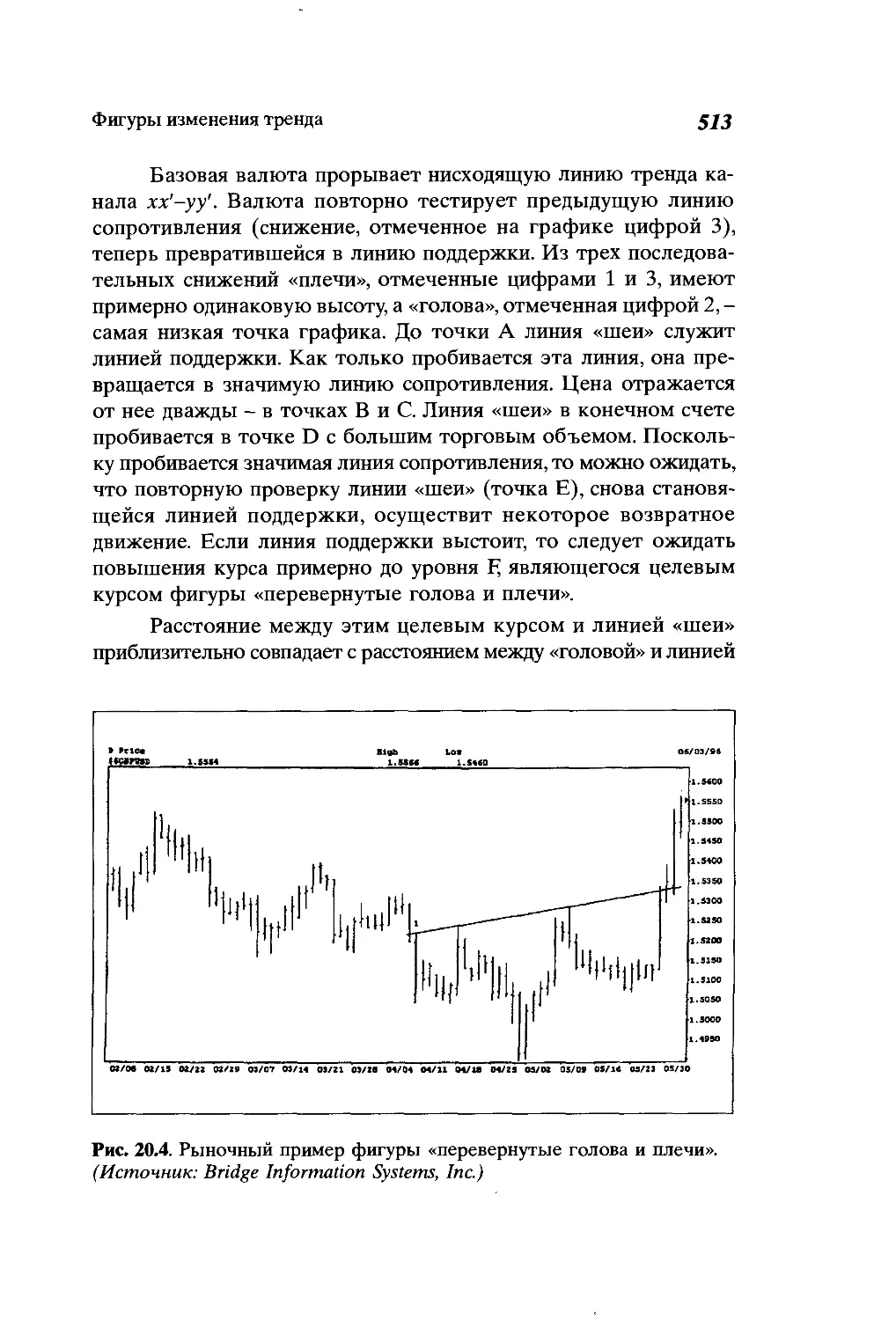

«1олова и плечи»...................................507

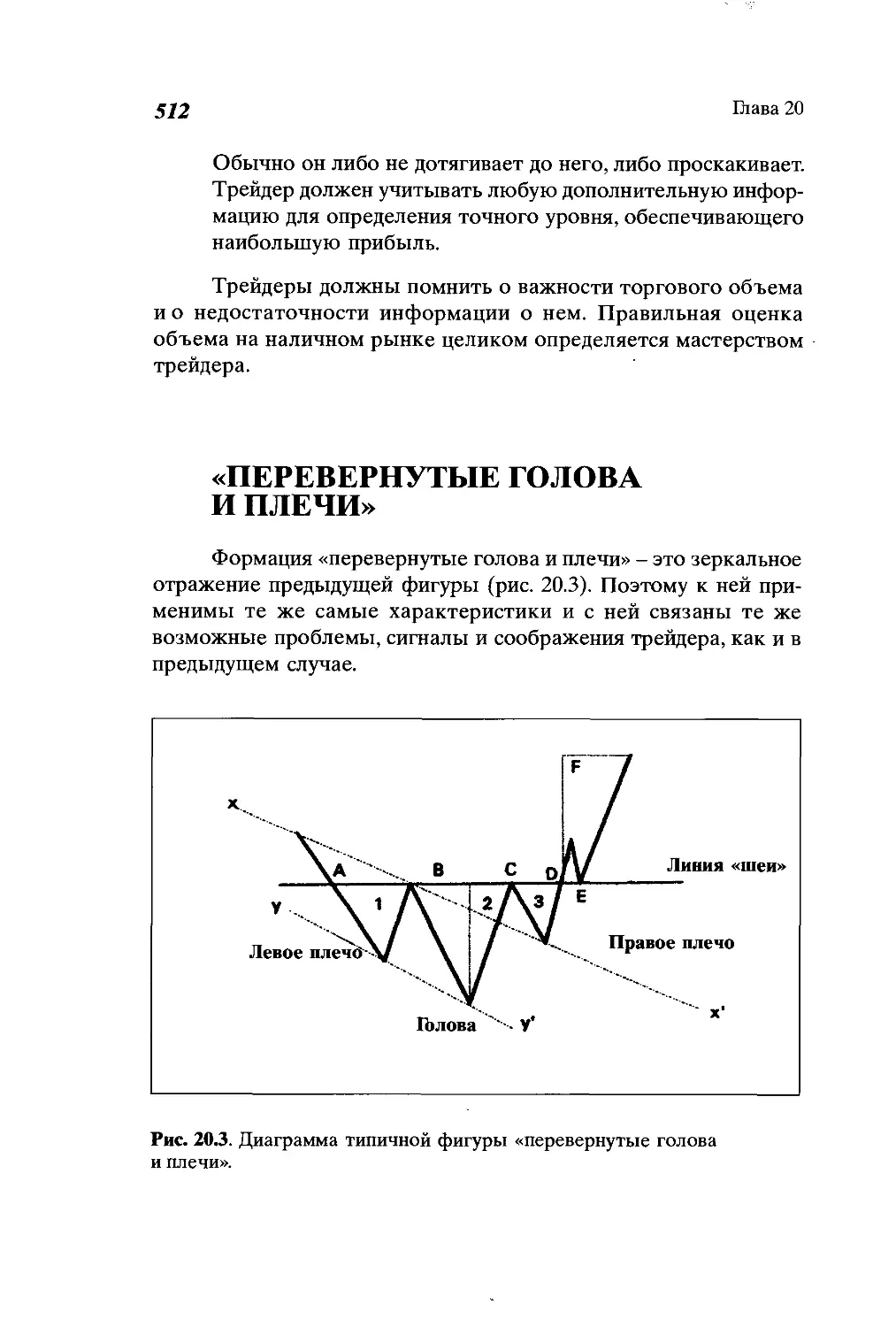

«Перевернутые голова и плечи»......................512

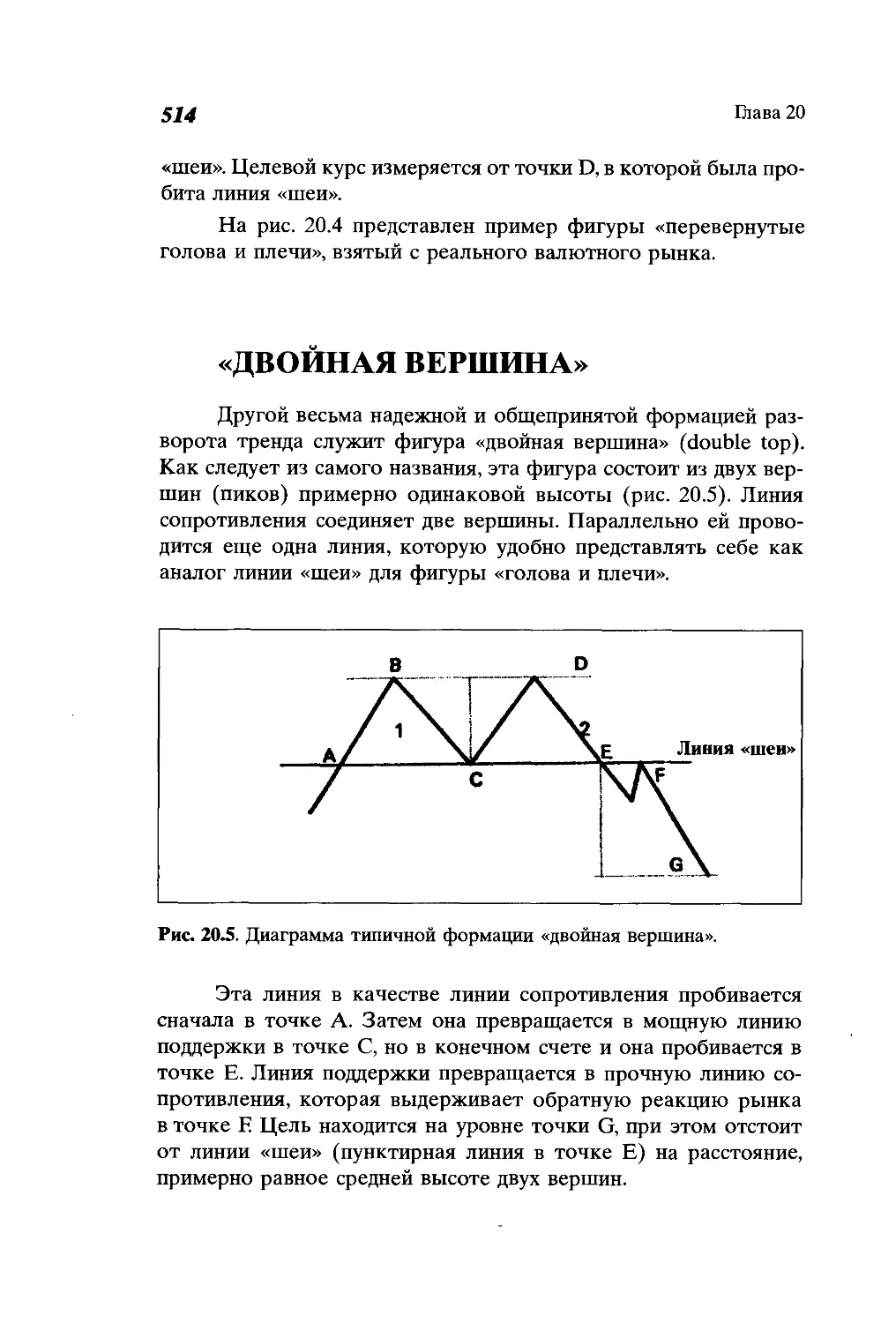

«Двойная вершина»..................................514

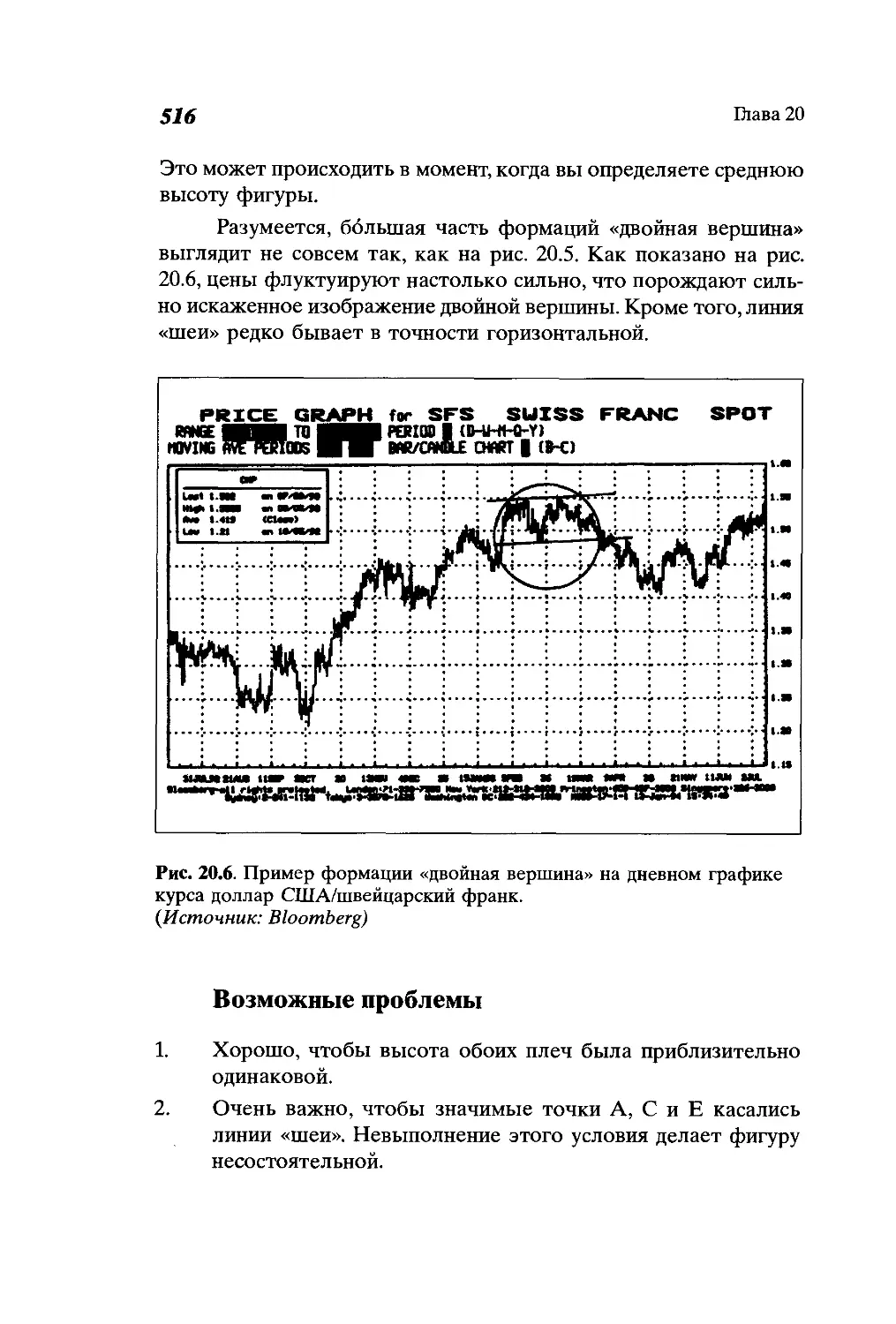

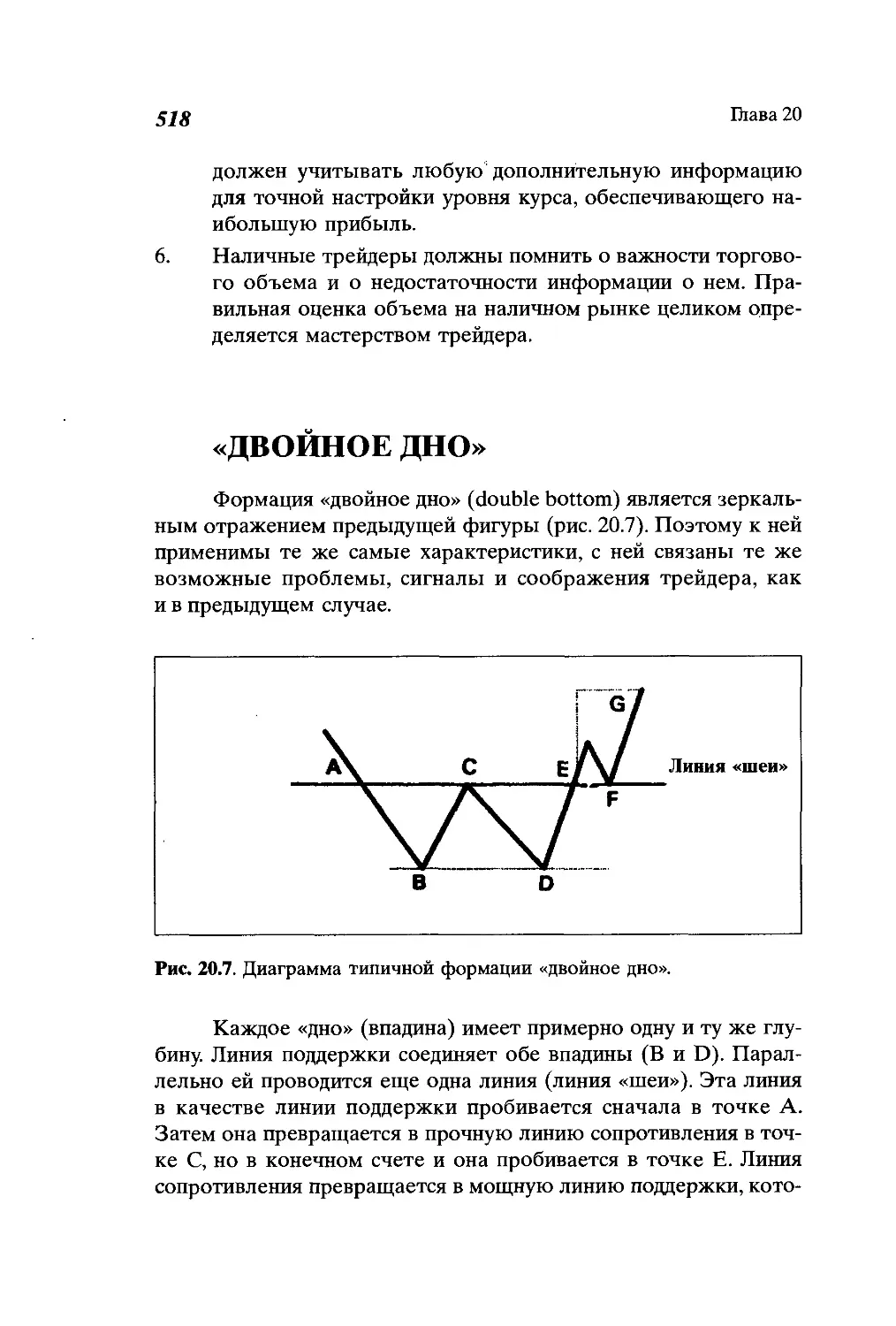

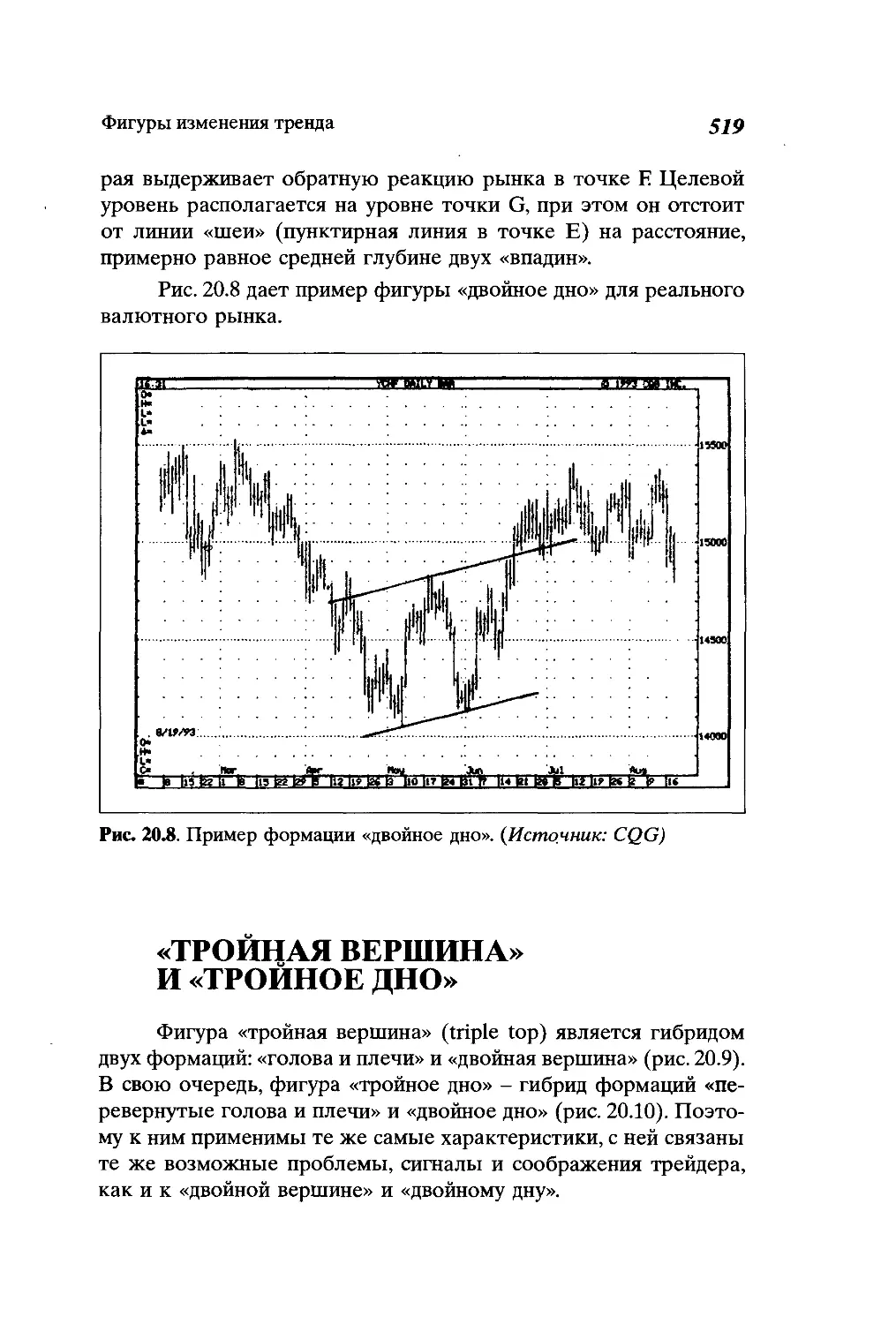

«Двойное дно»......................................518

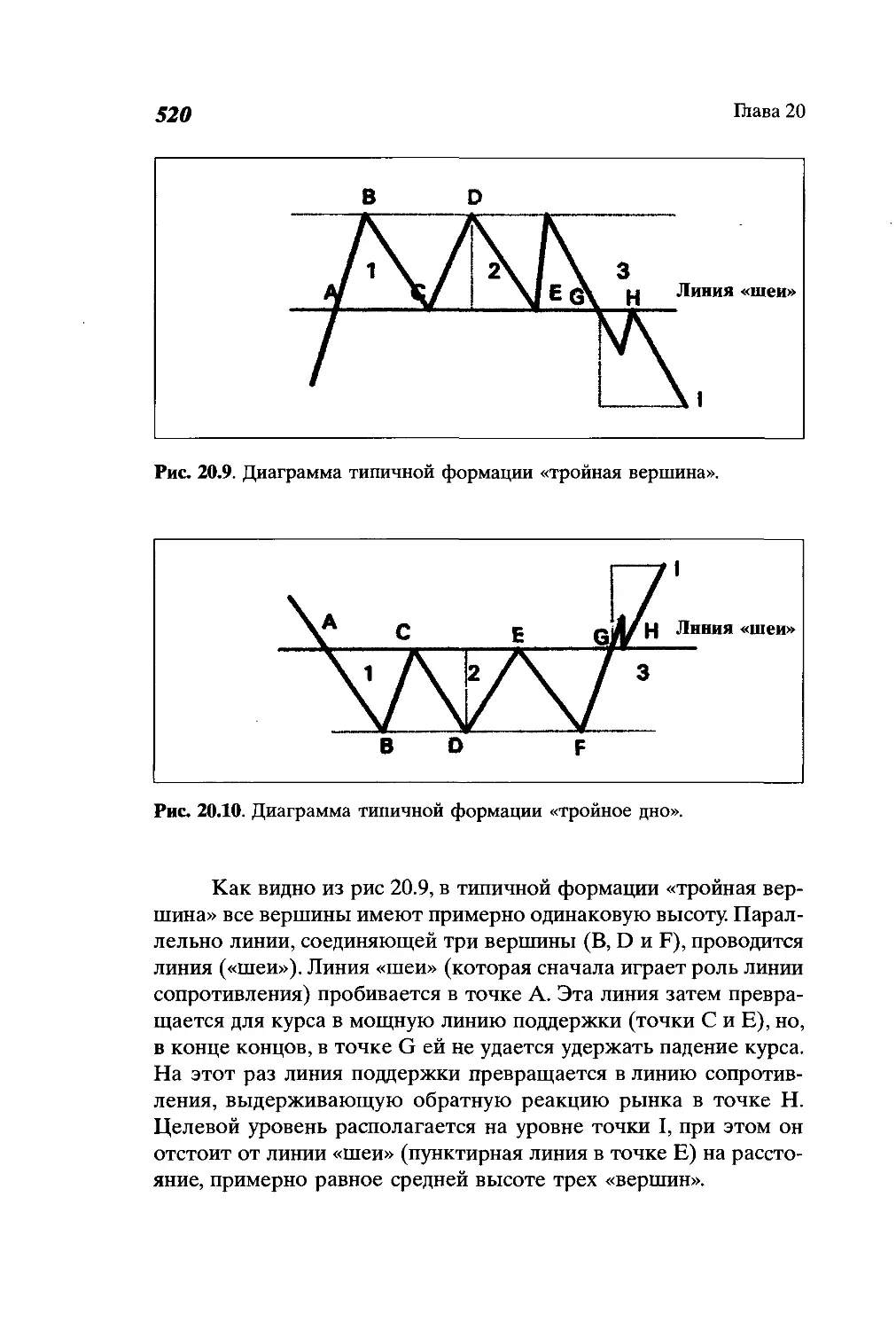

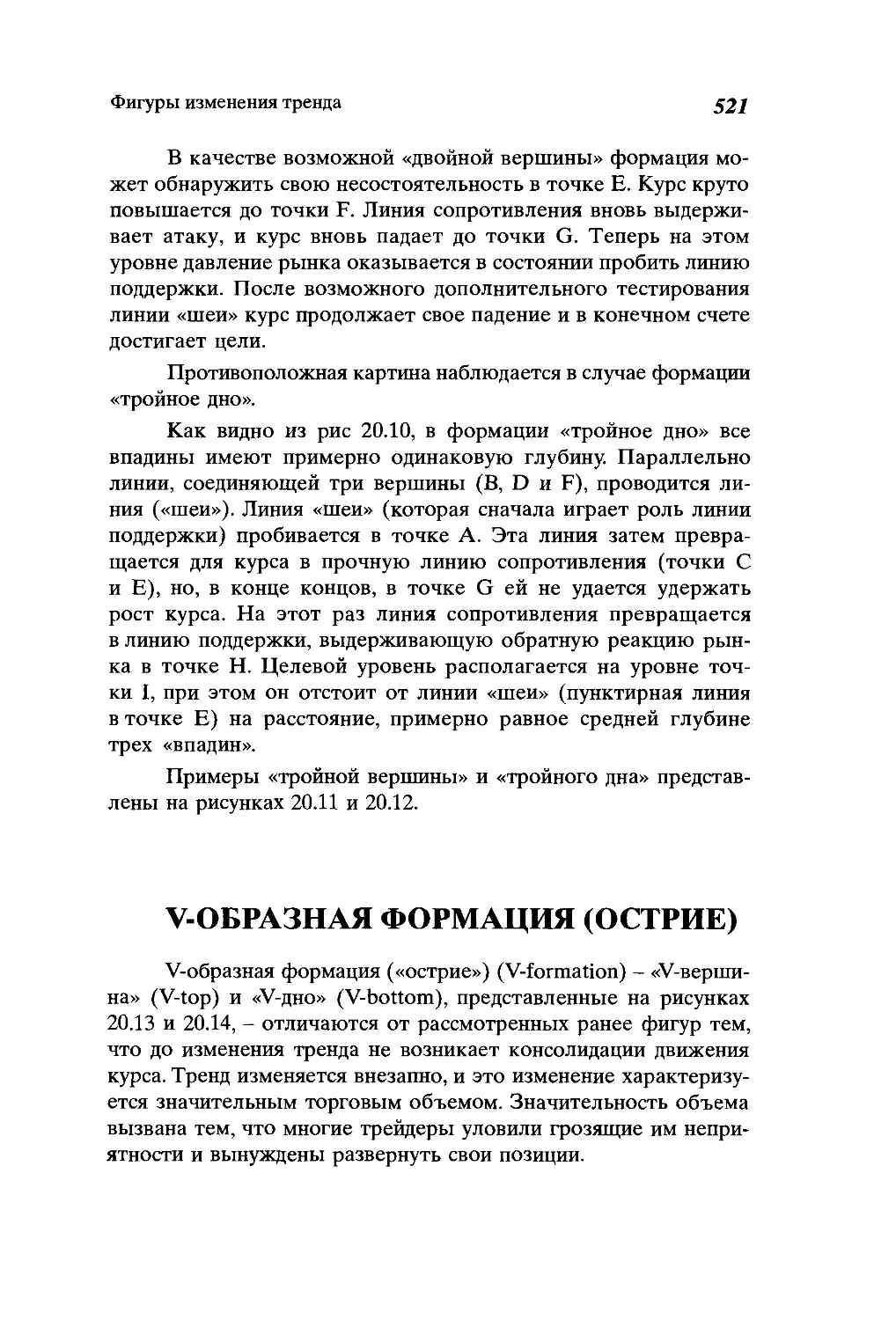

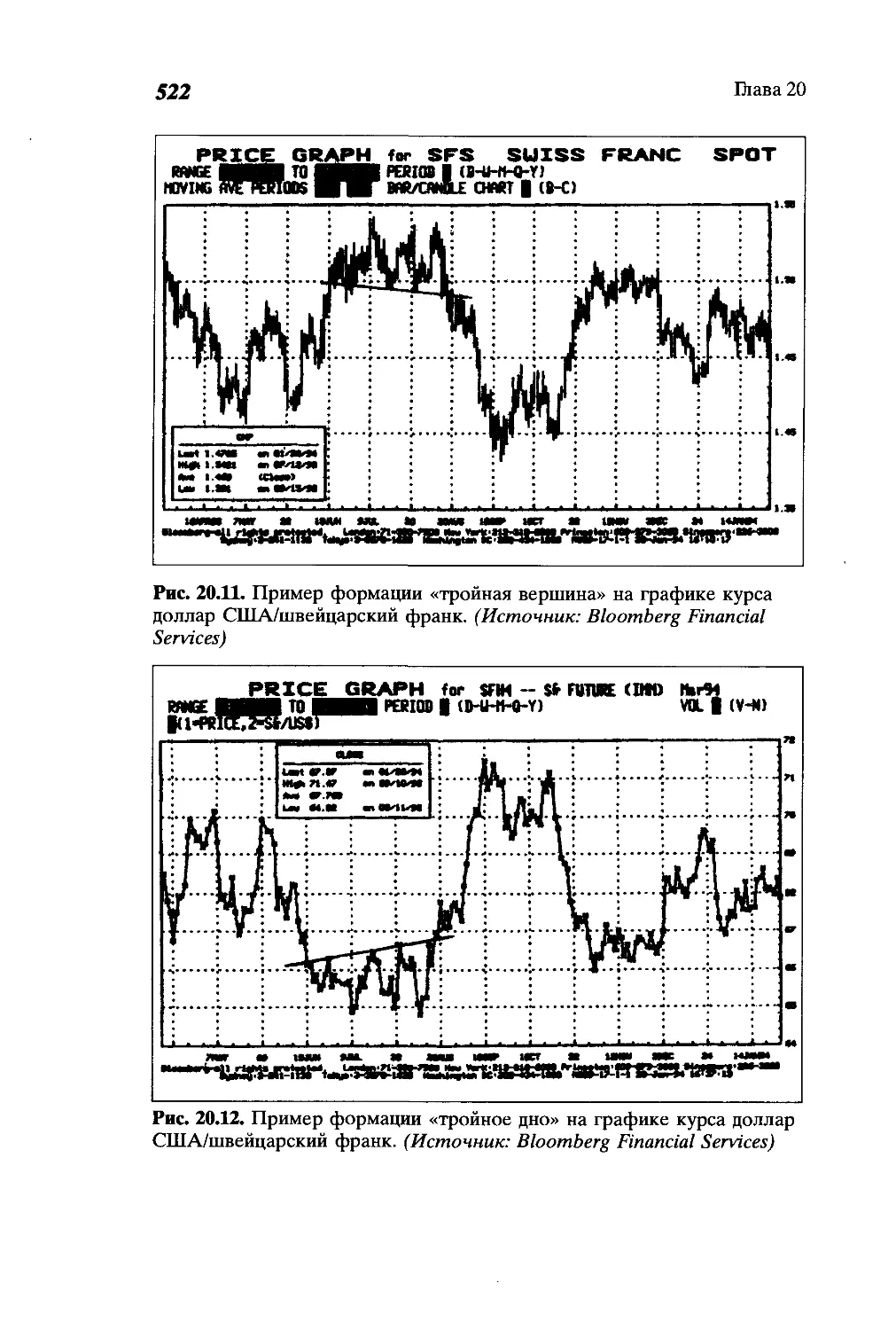

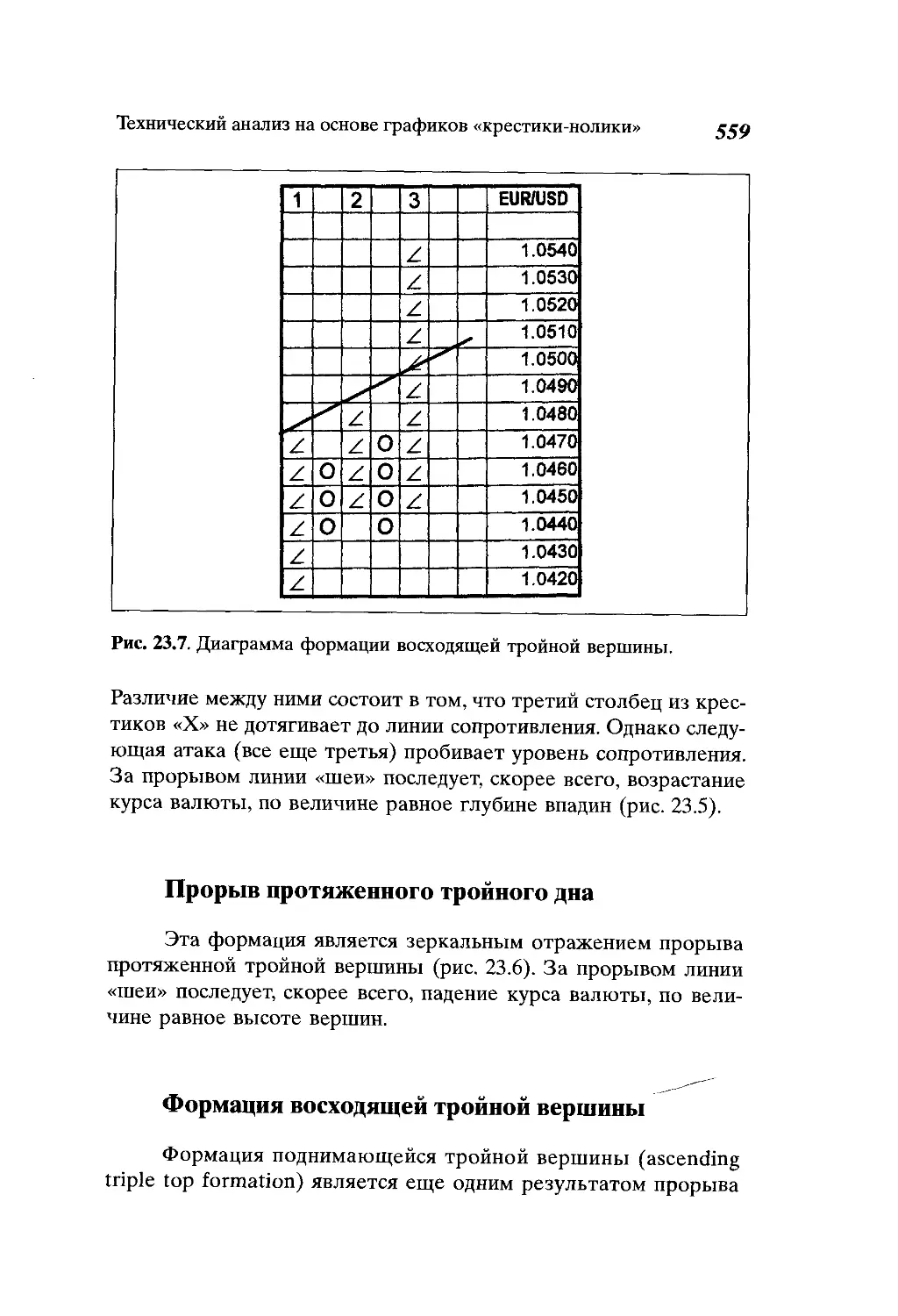

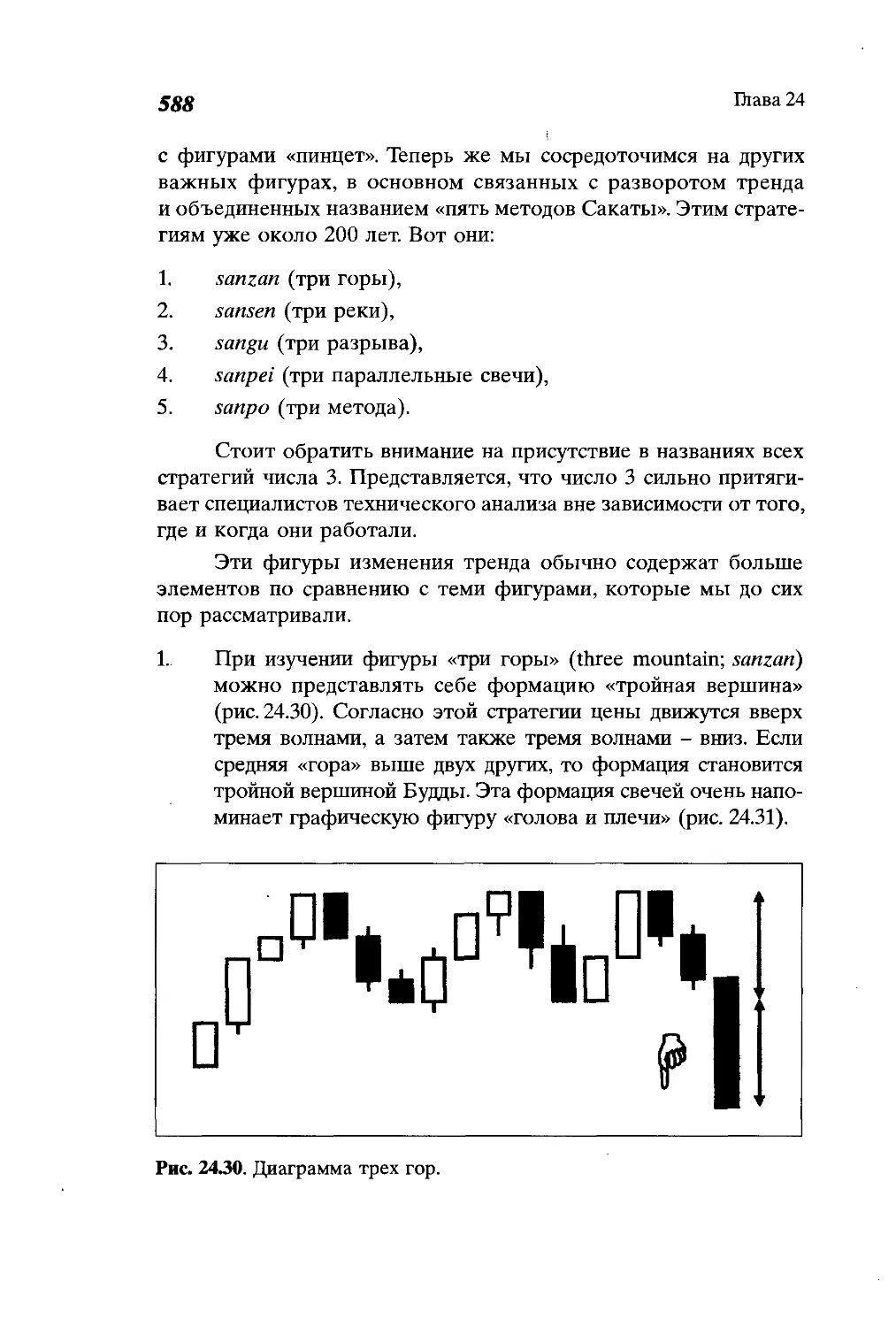

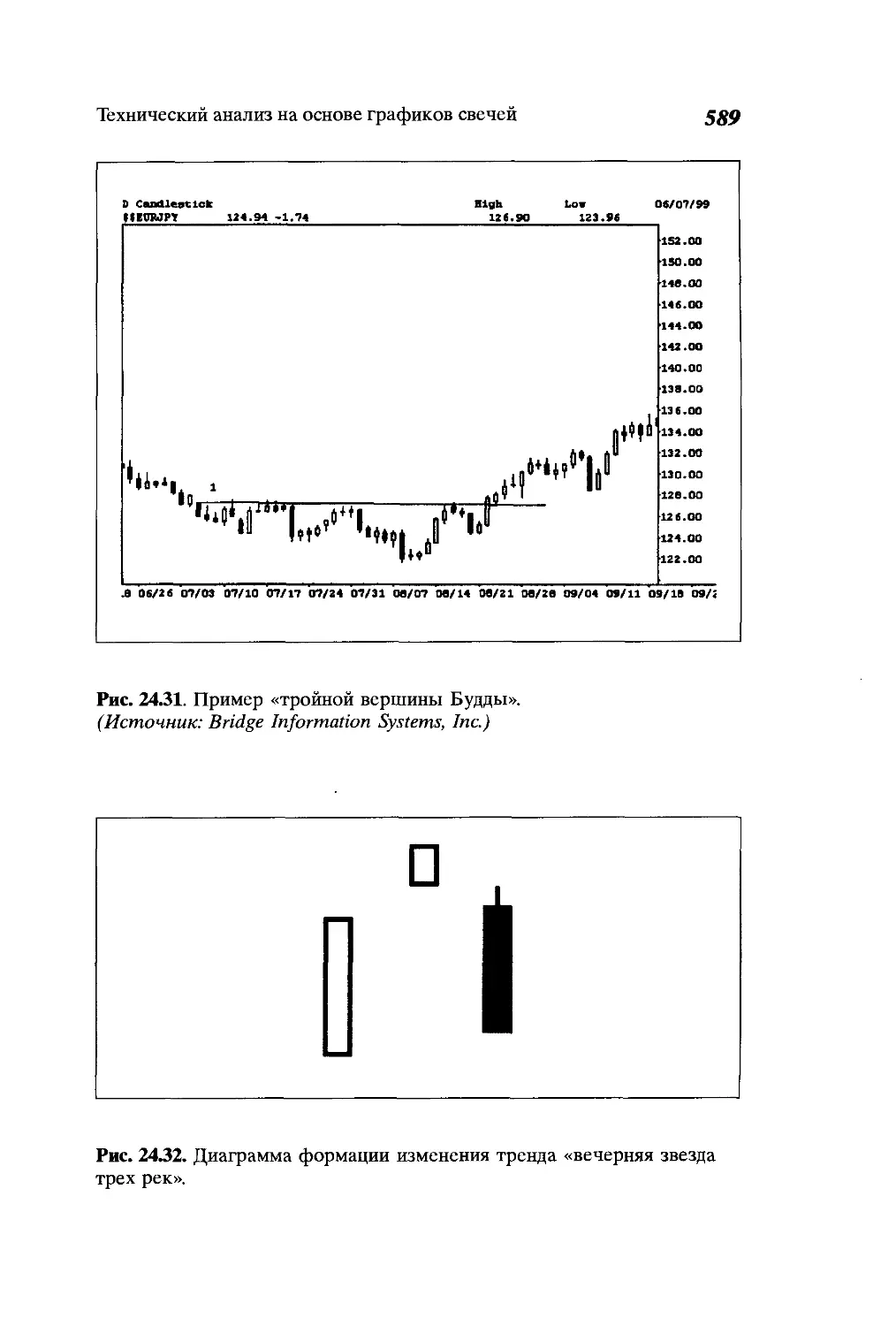

«Тройная вершина» и «тройное дно»..................519

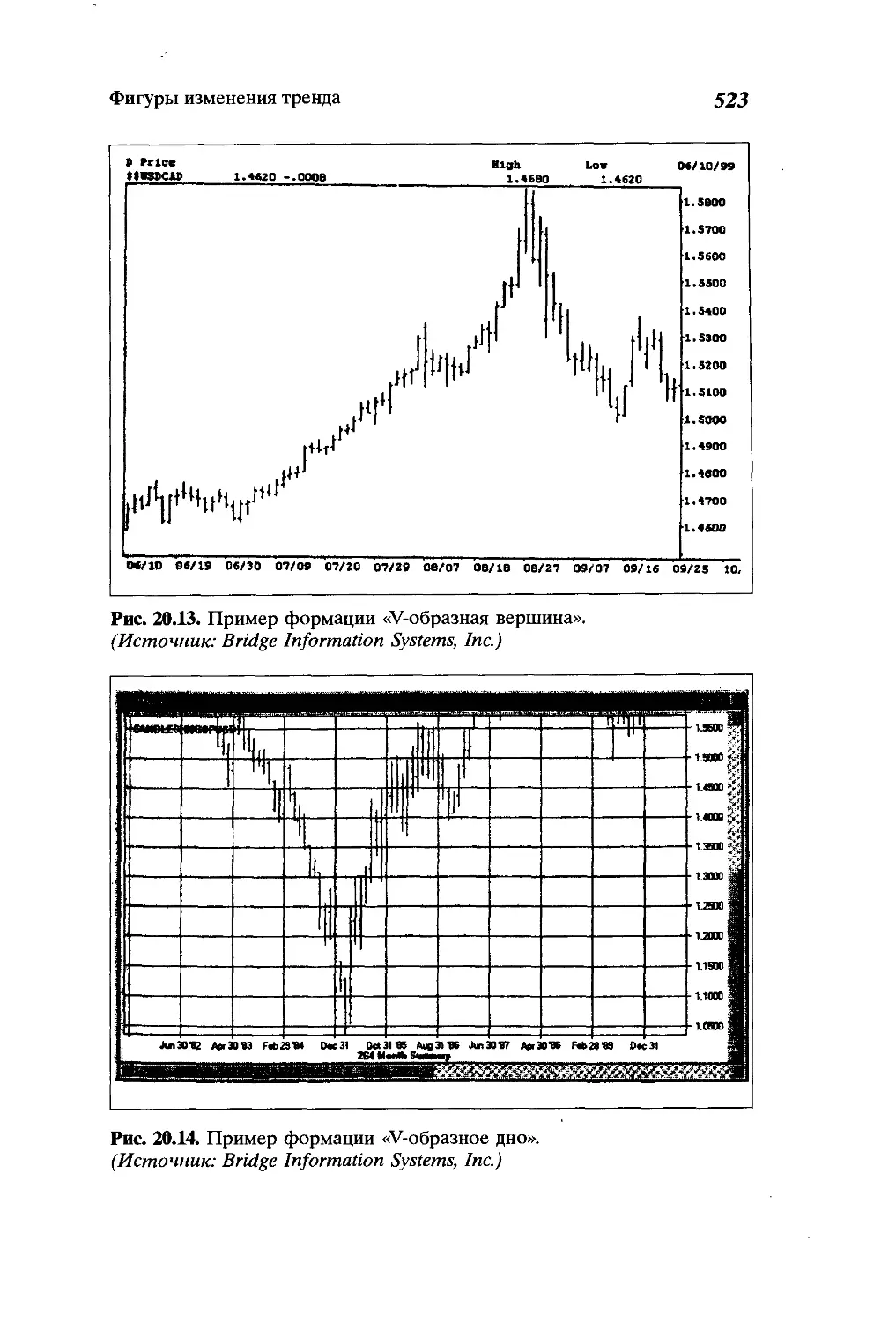

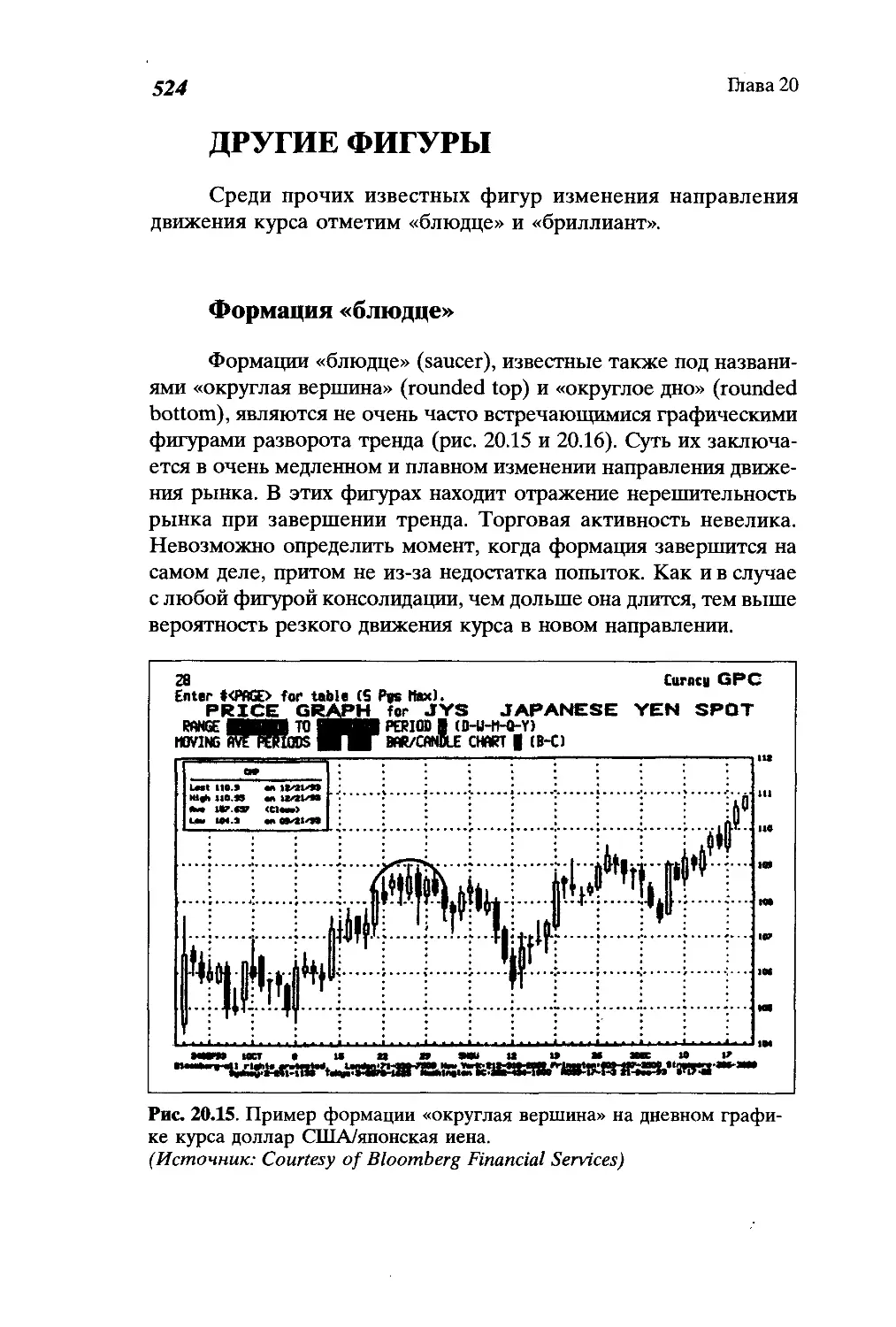

V-образная формация (острие).......................521

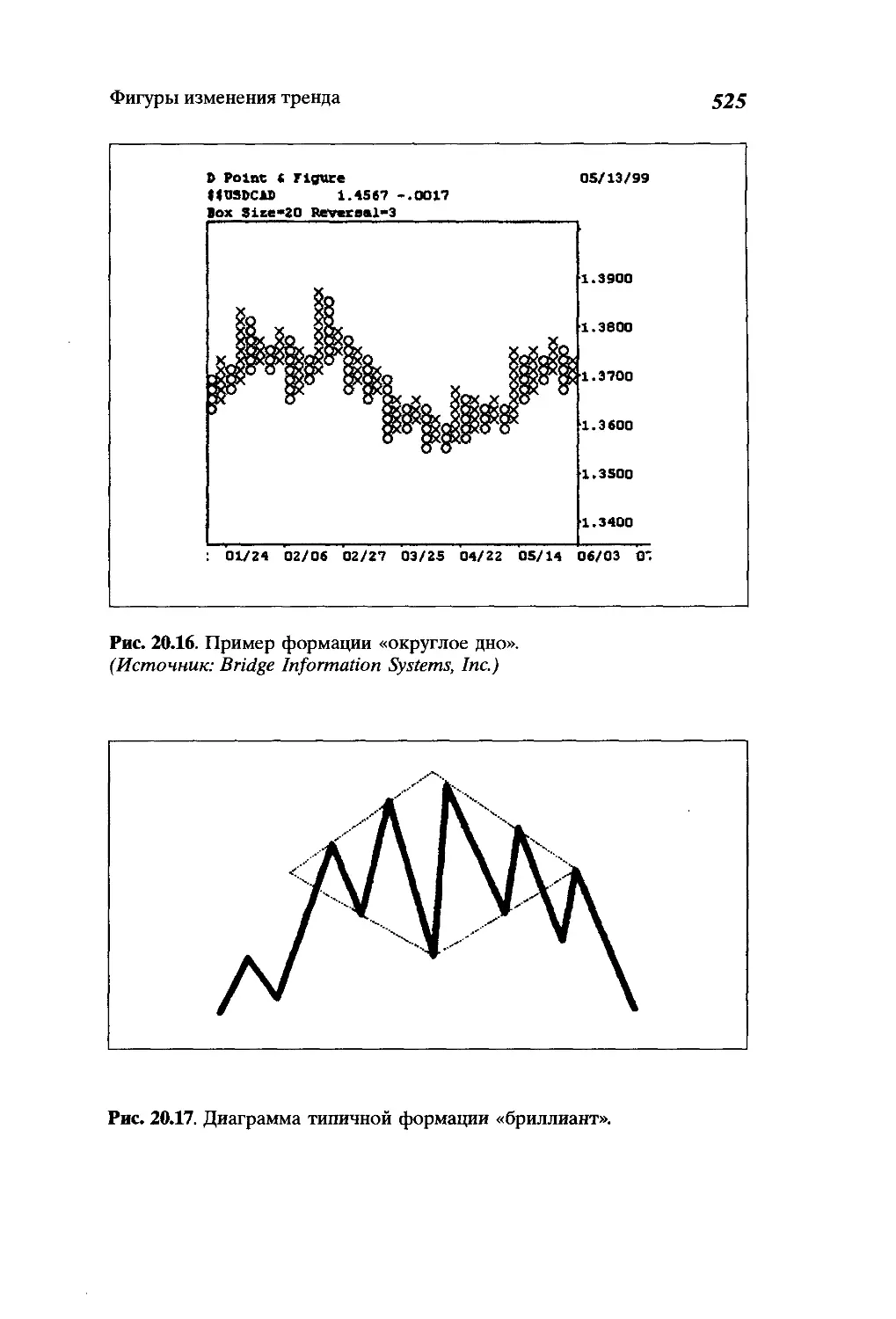

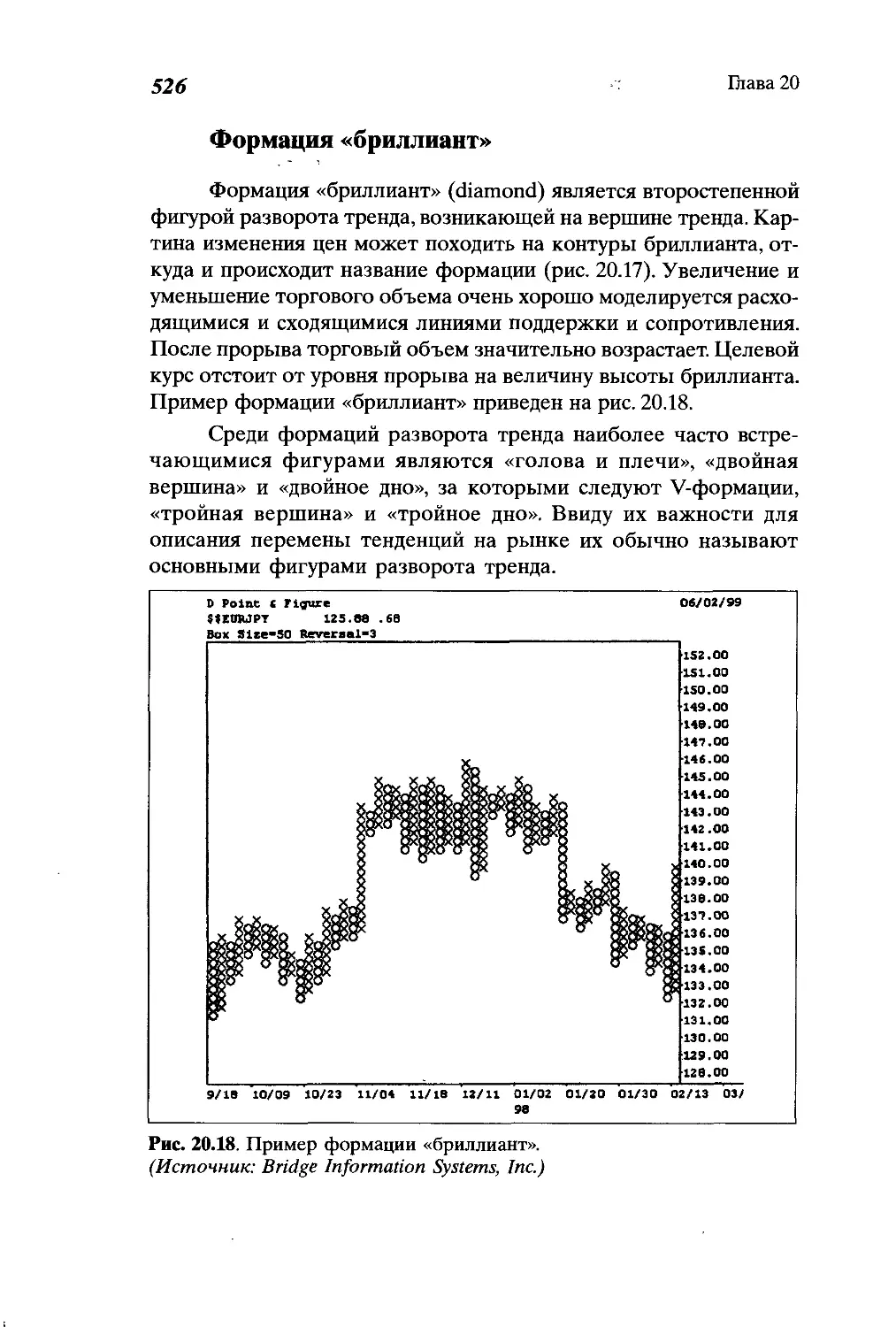

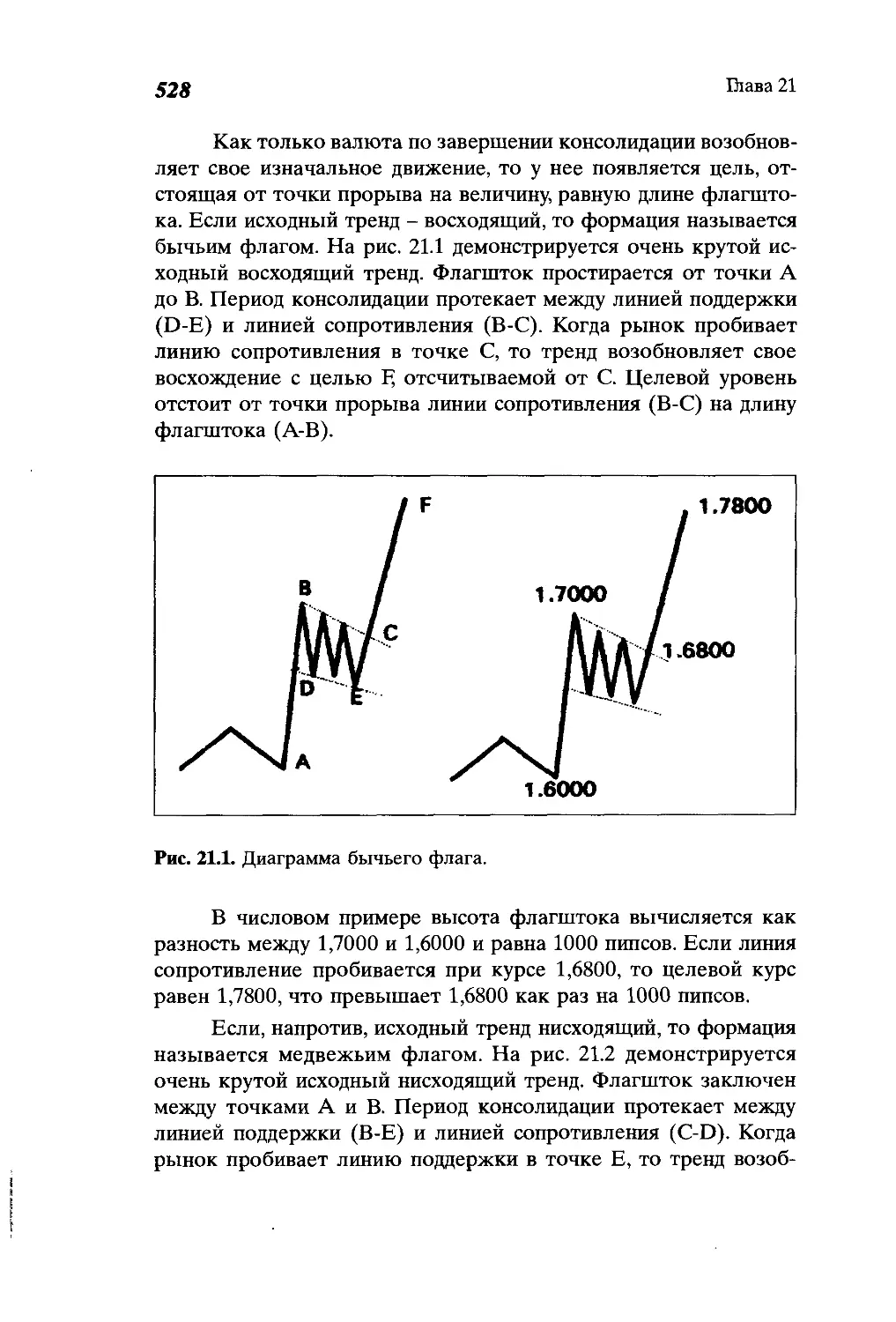

Другие фигуры......................................524

Содержание

13

Глава 21

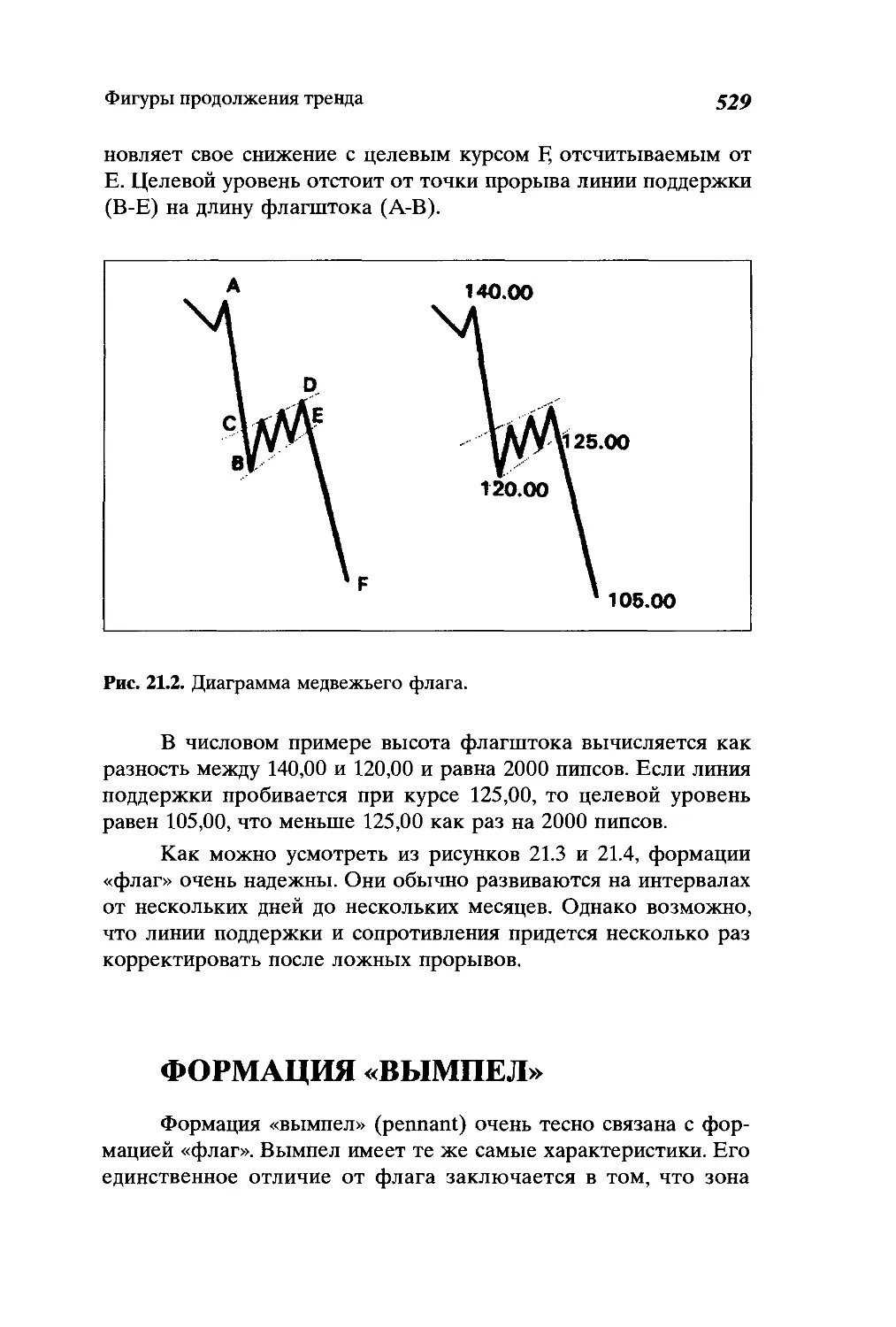

Фигуры продолжения тренда .........................527

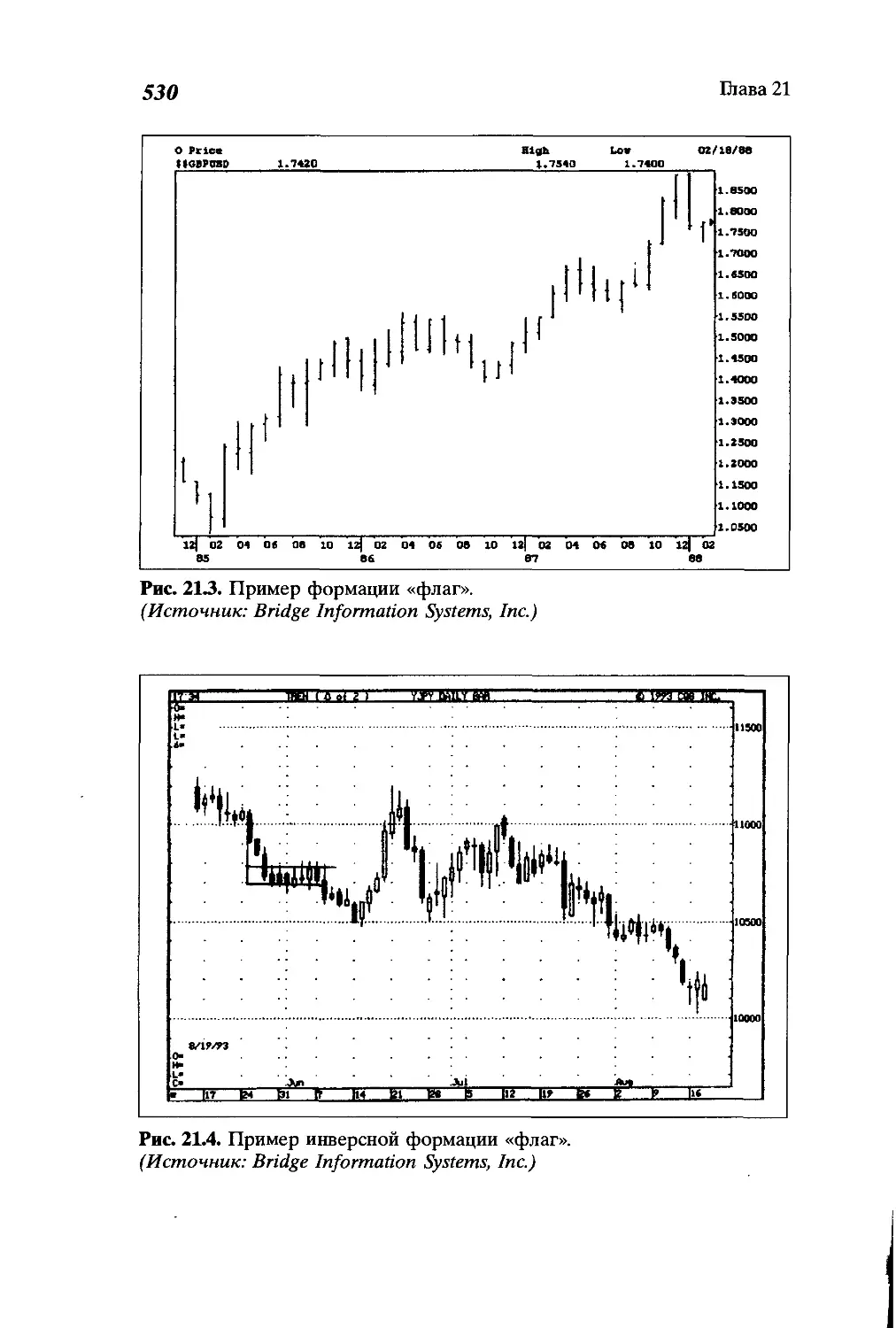

Формация «флаг»....................................527

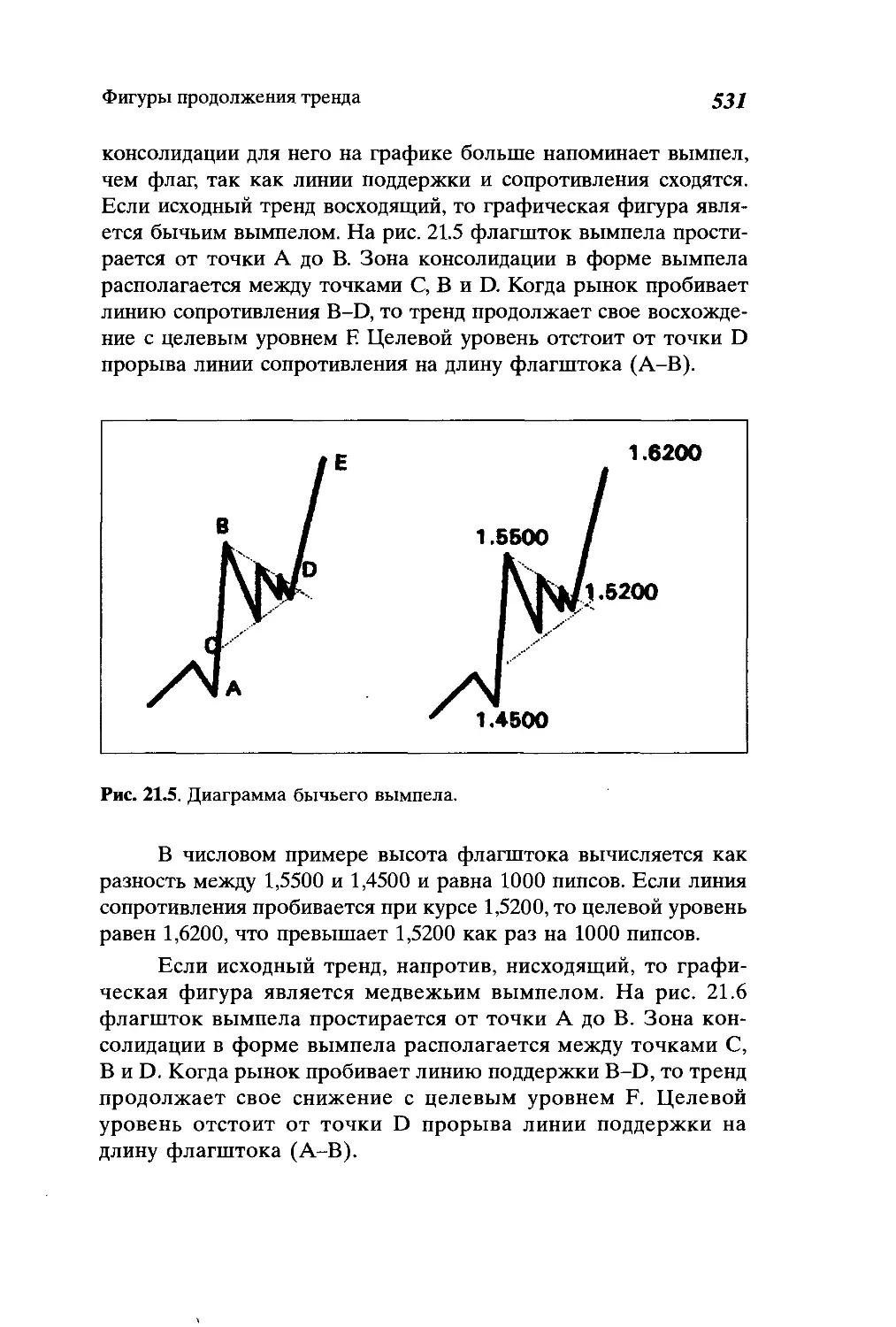

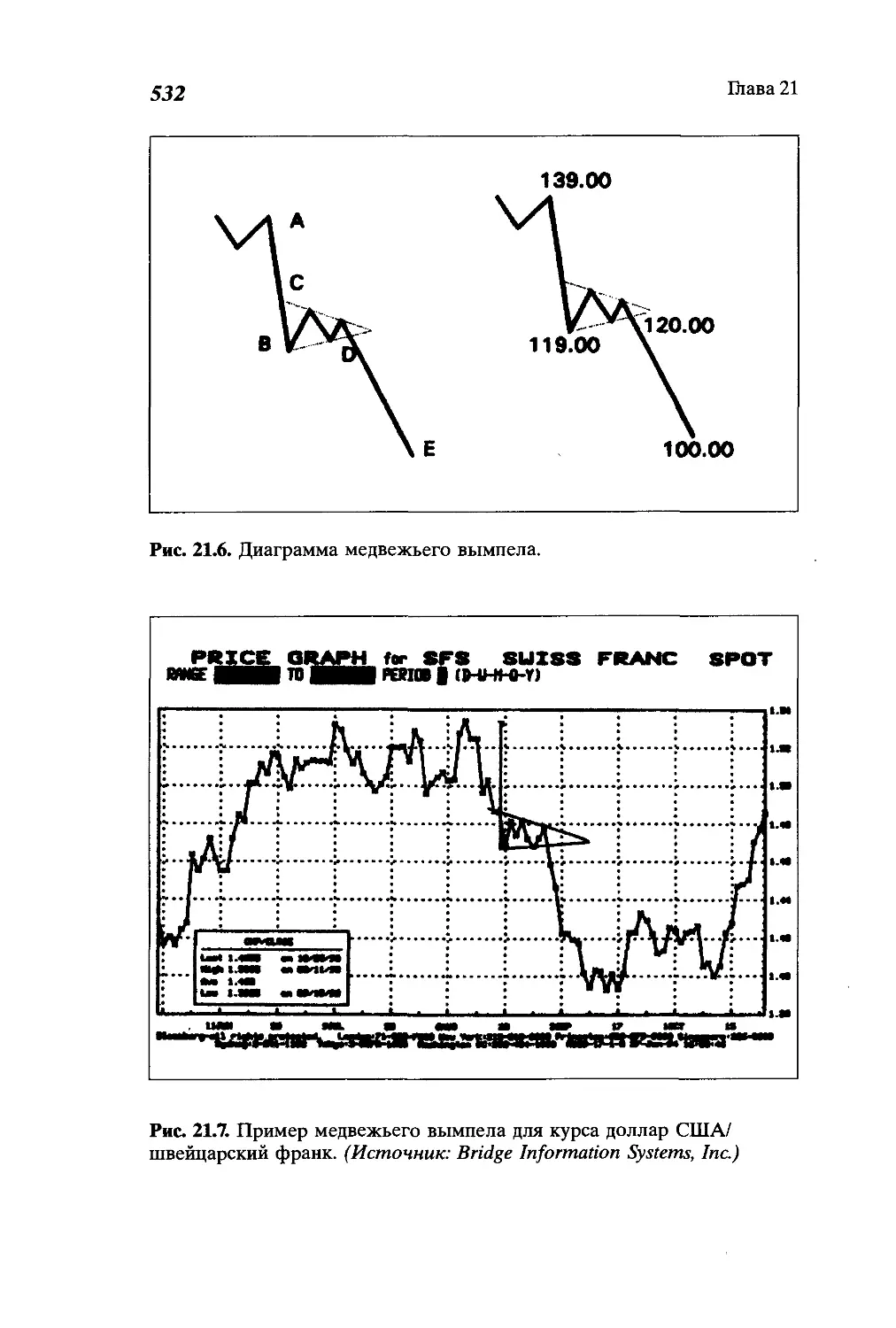

Формация «вымпел»..................................529

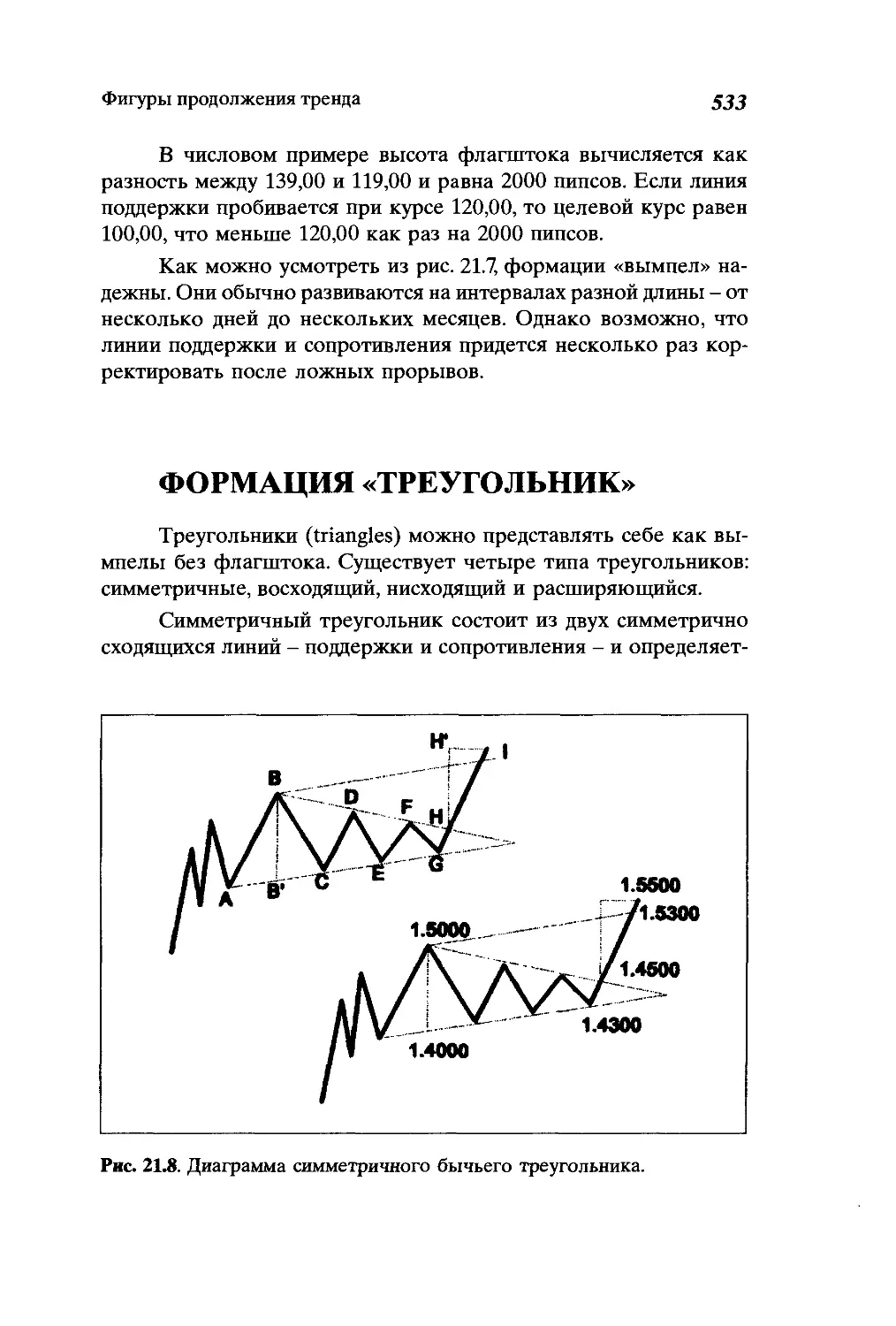

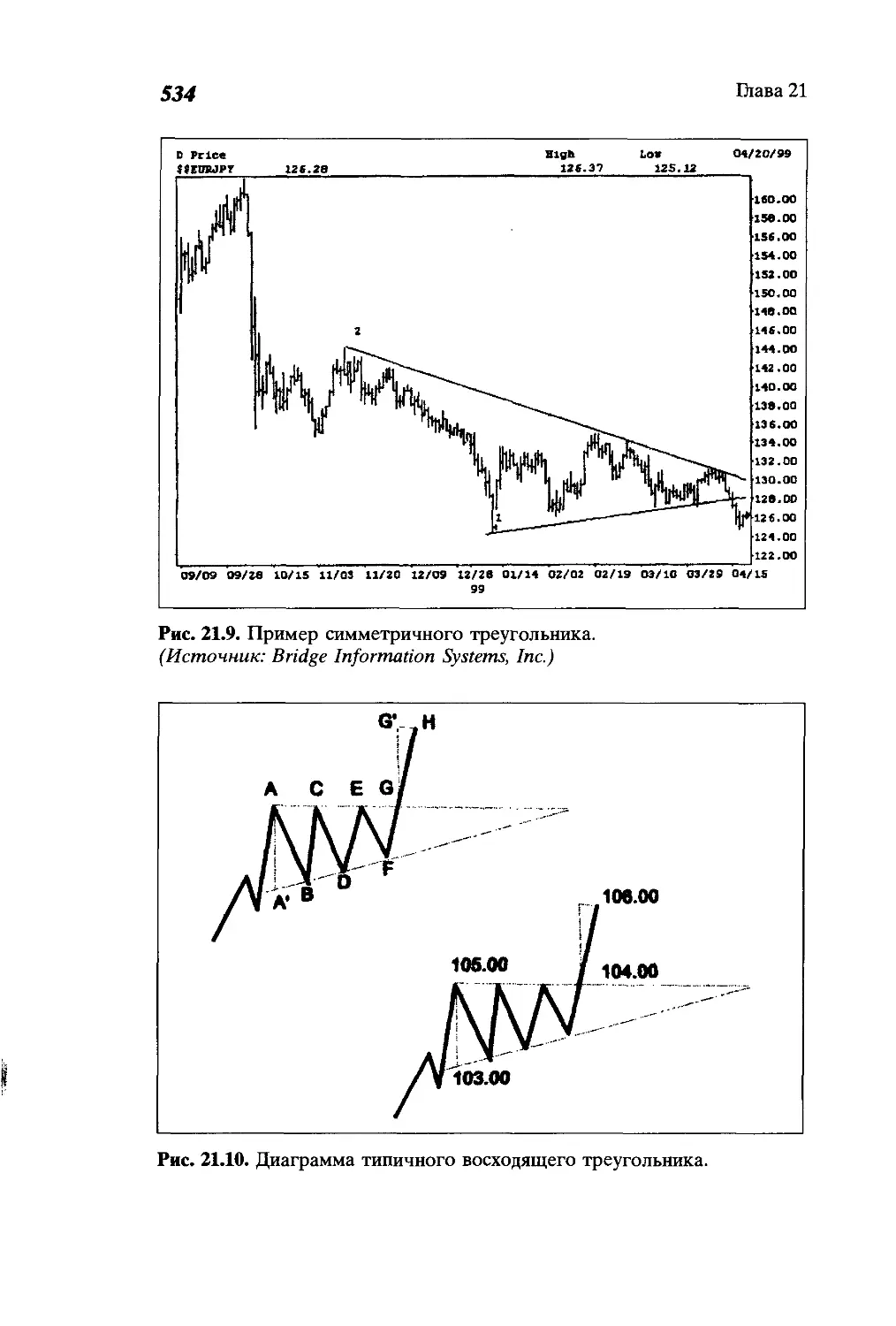

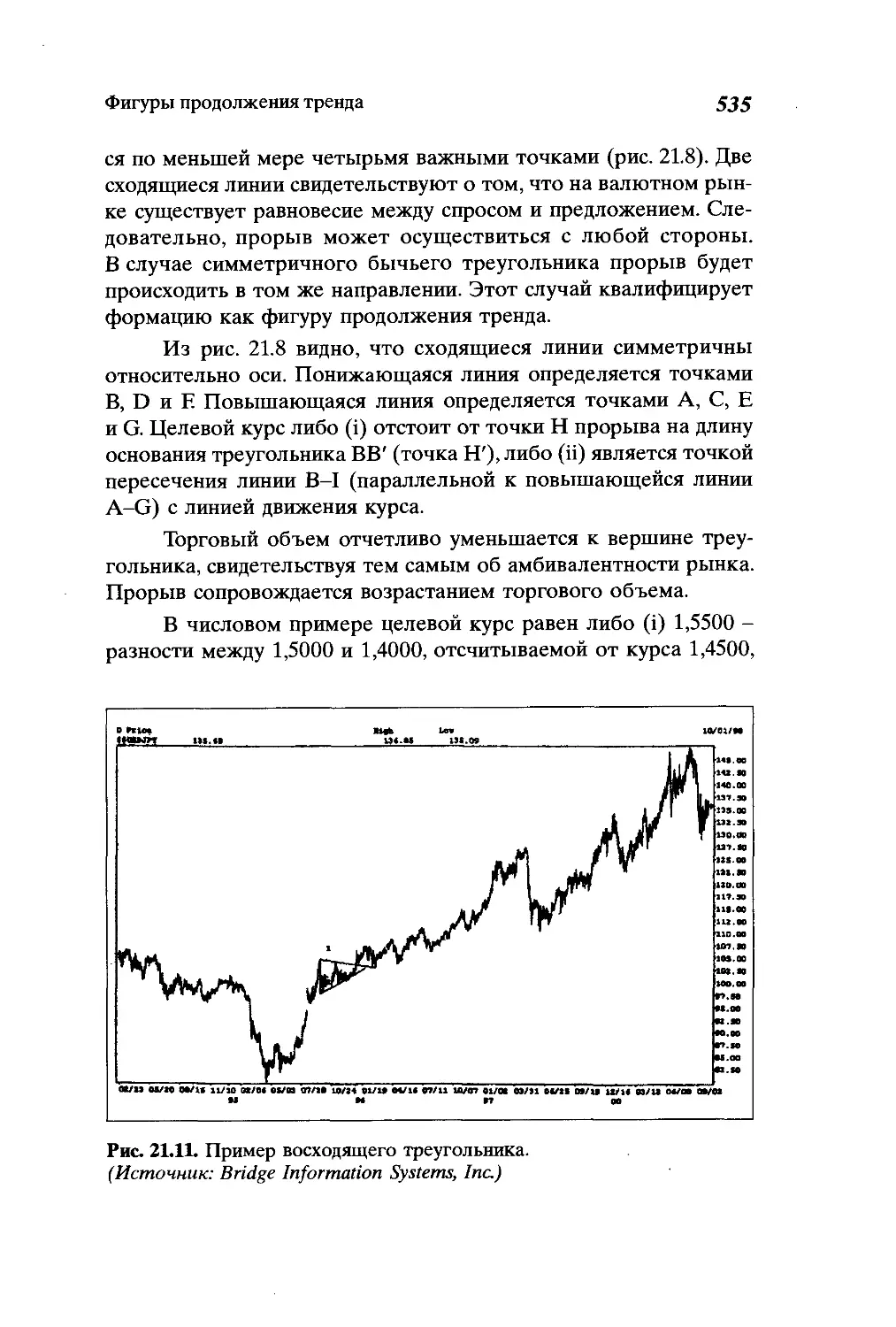

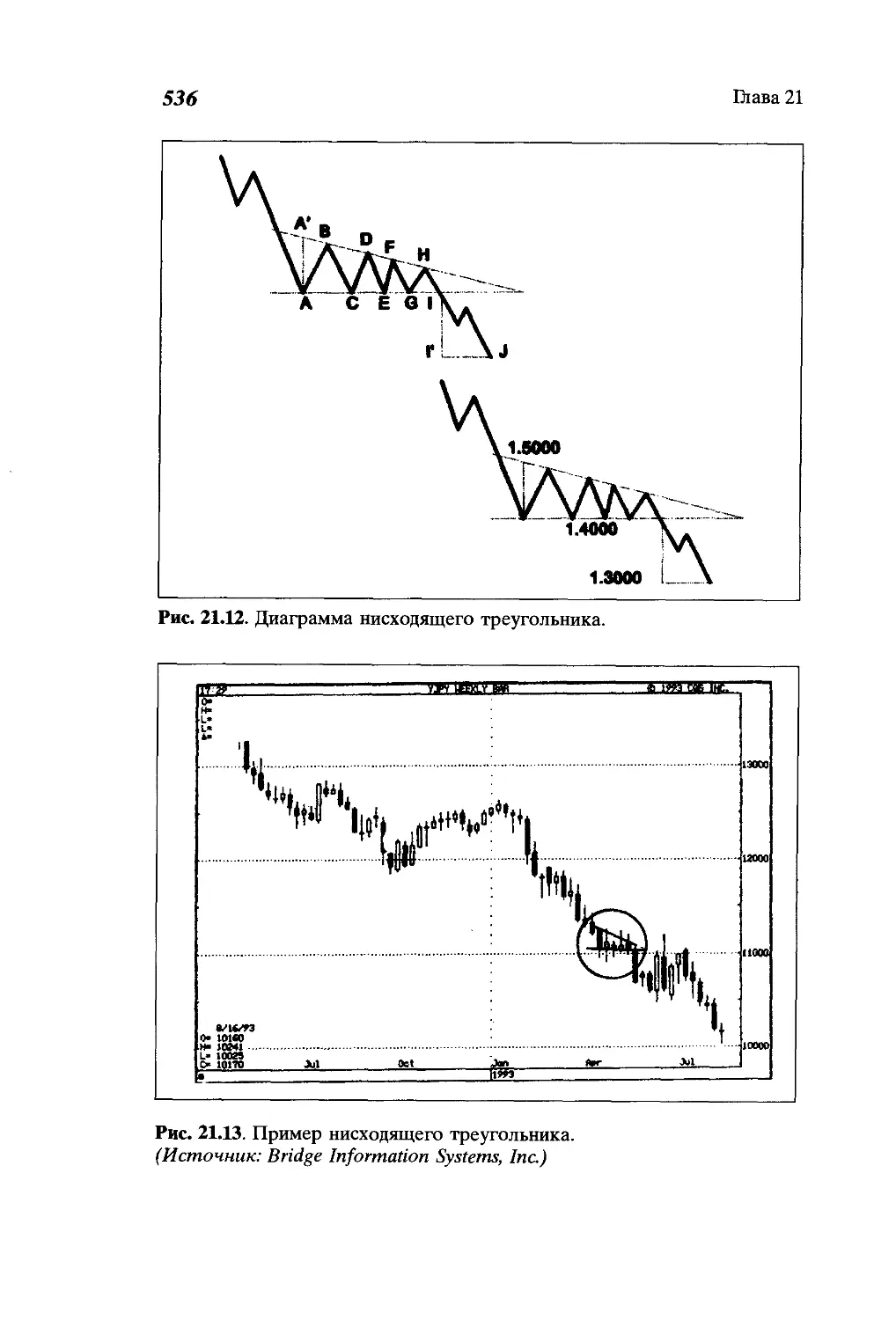

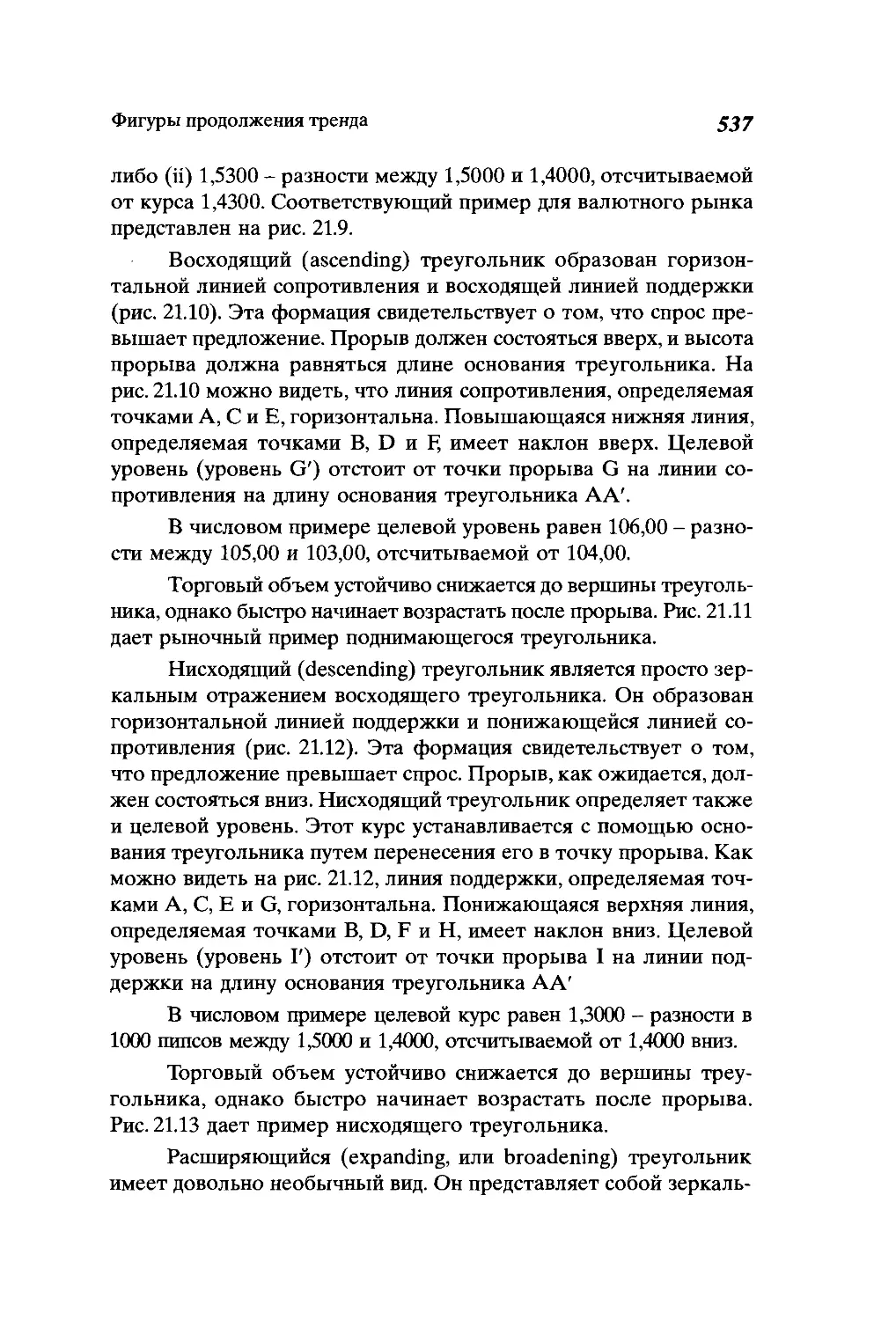

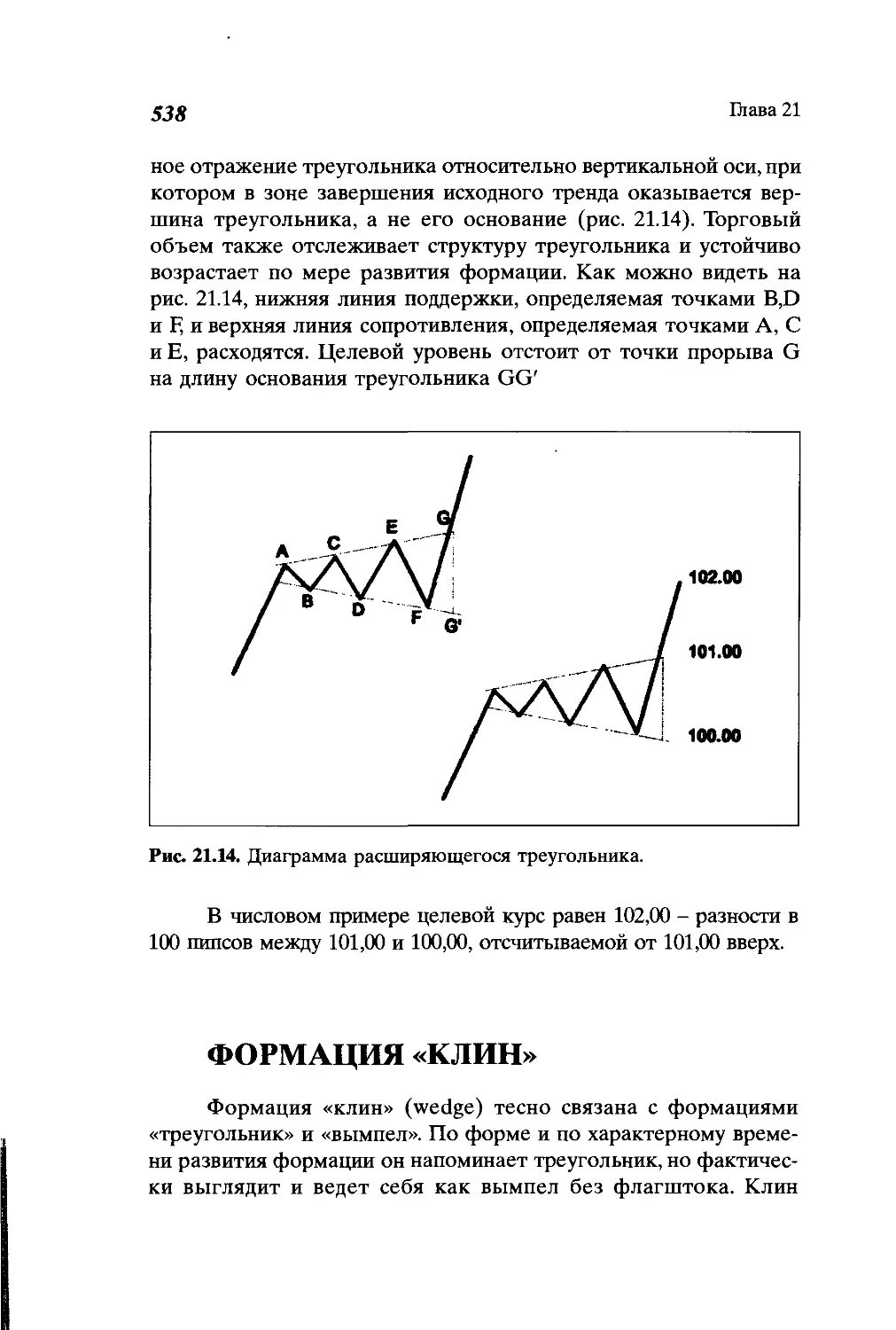

Формация «треугольник».............................533

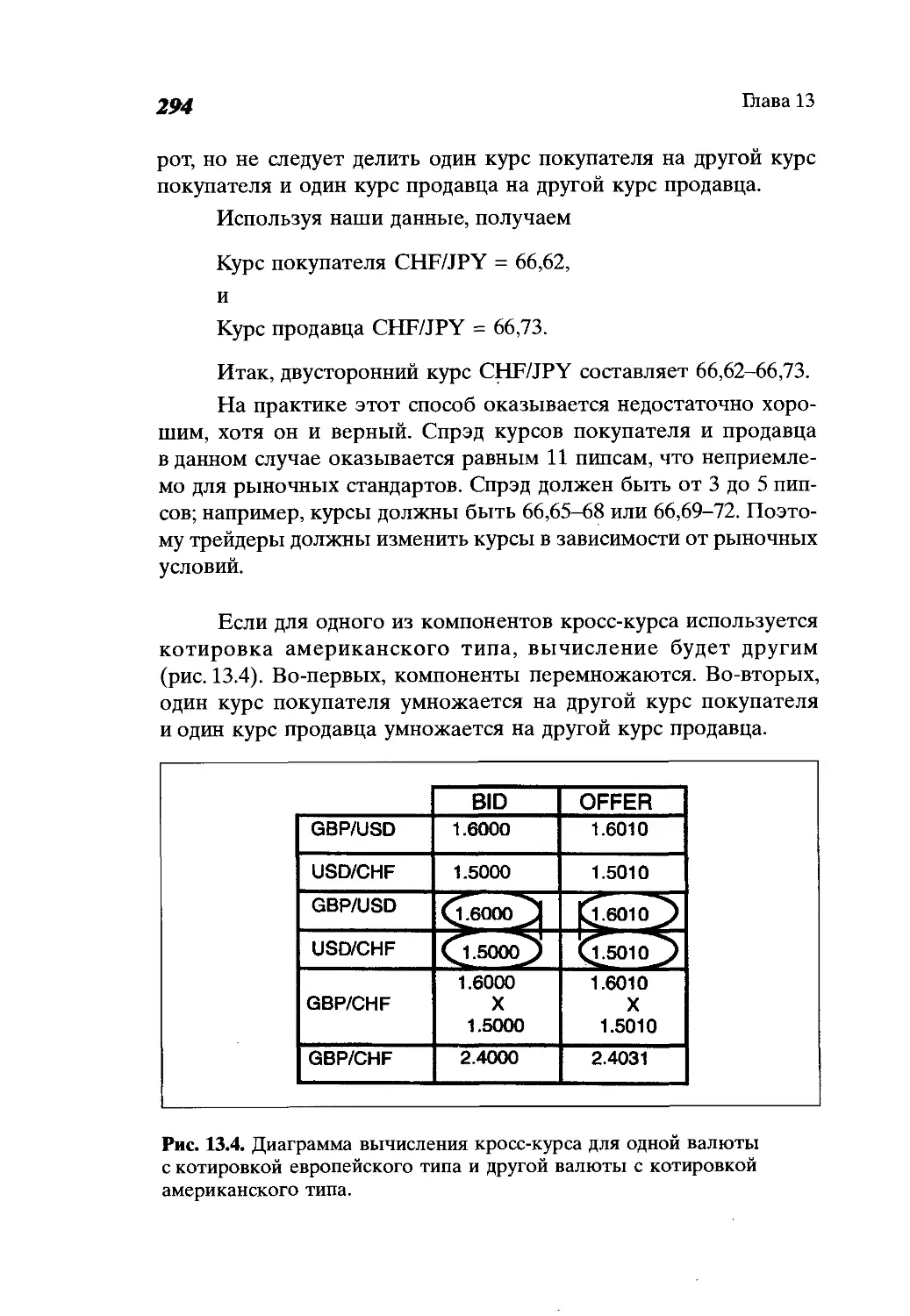

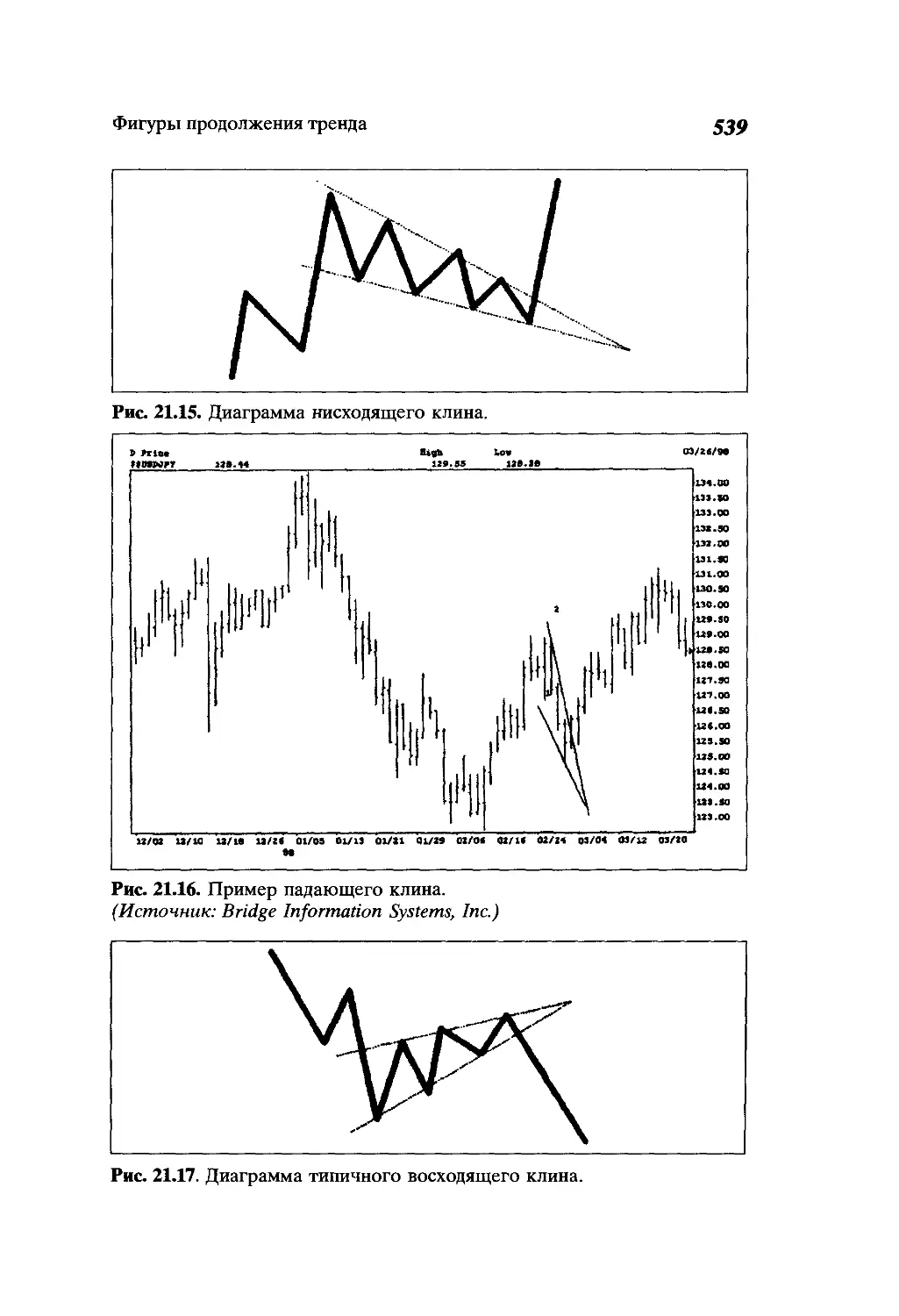

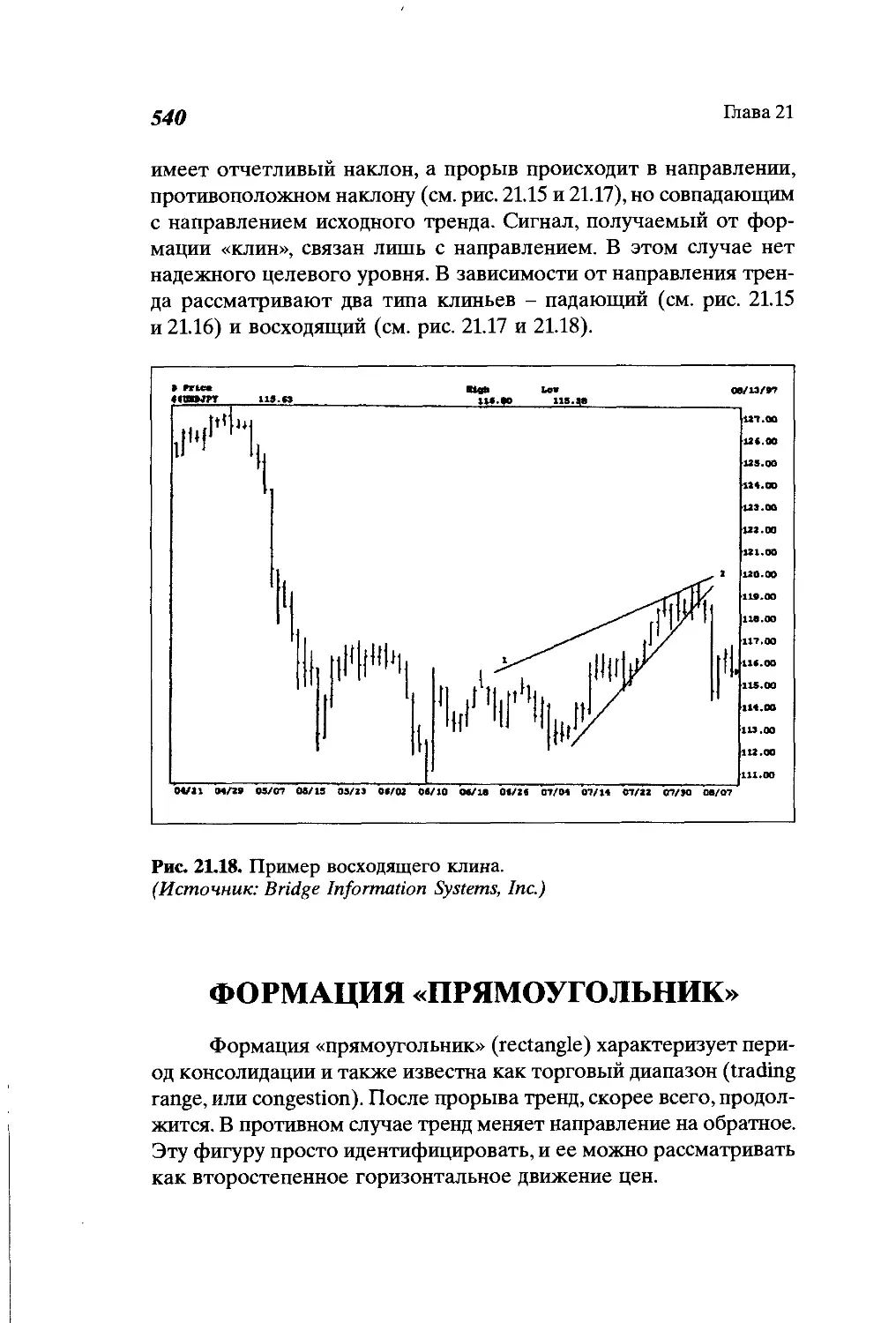

Формация «клин»....................................538

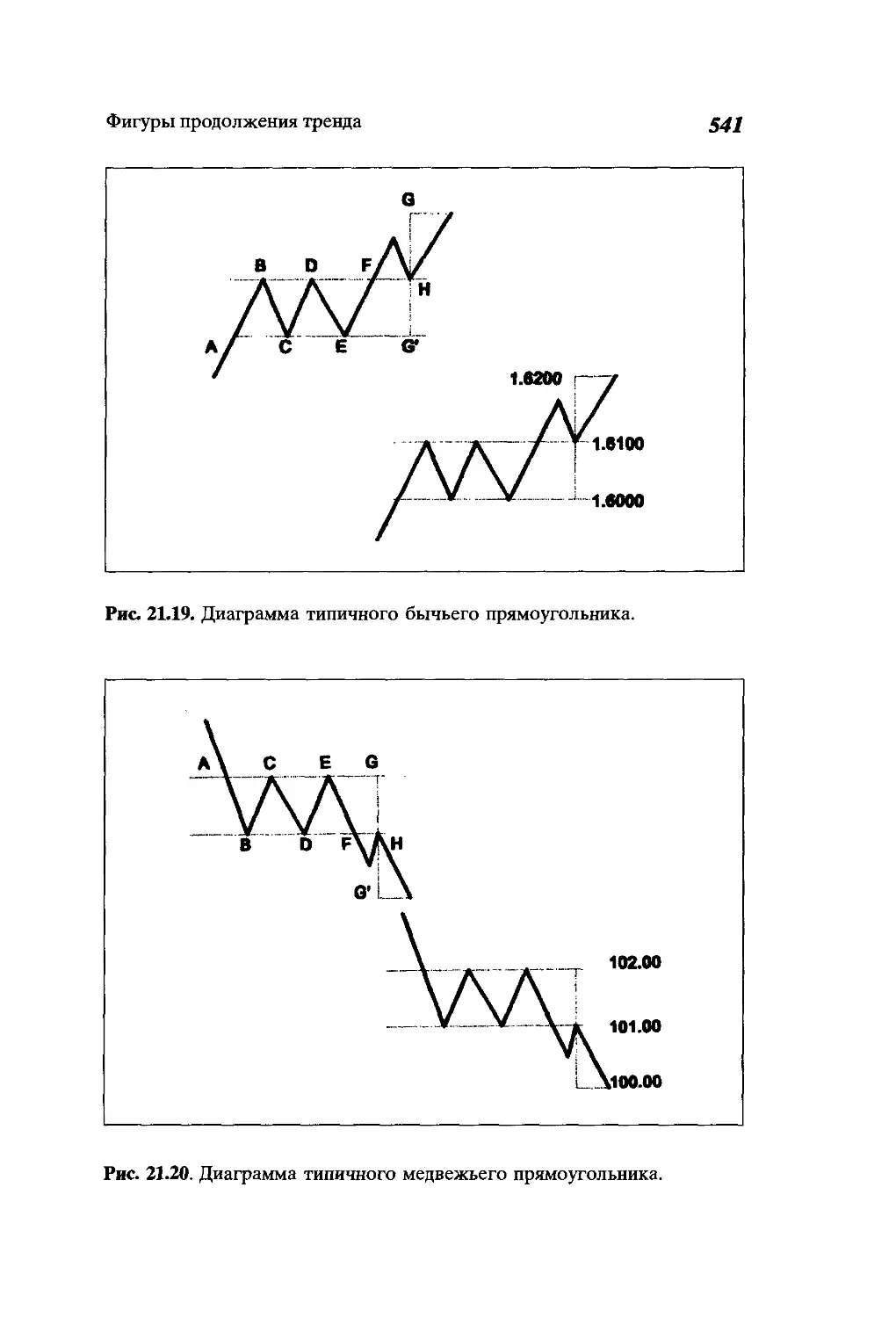

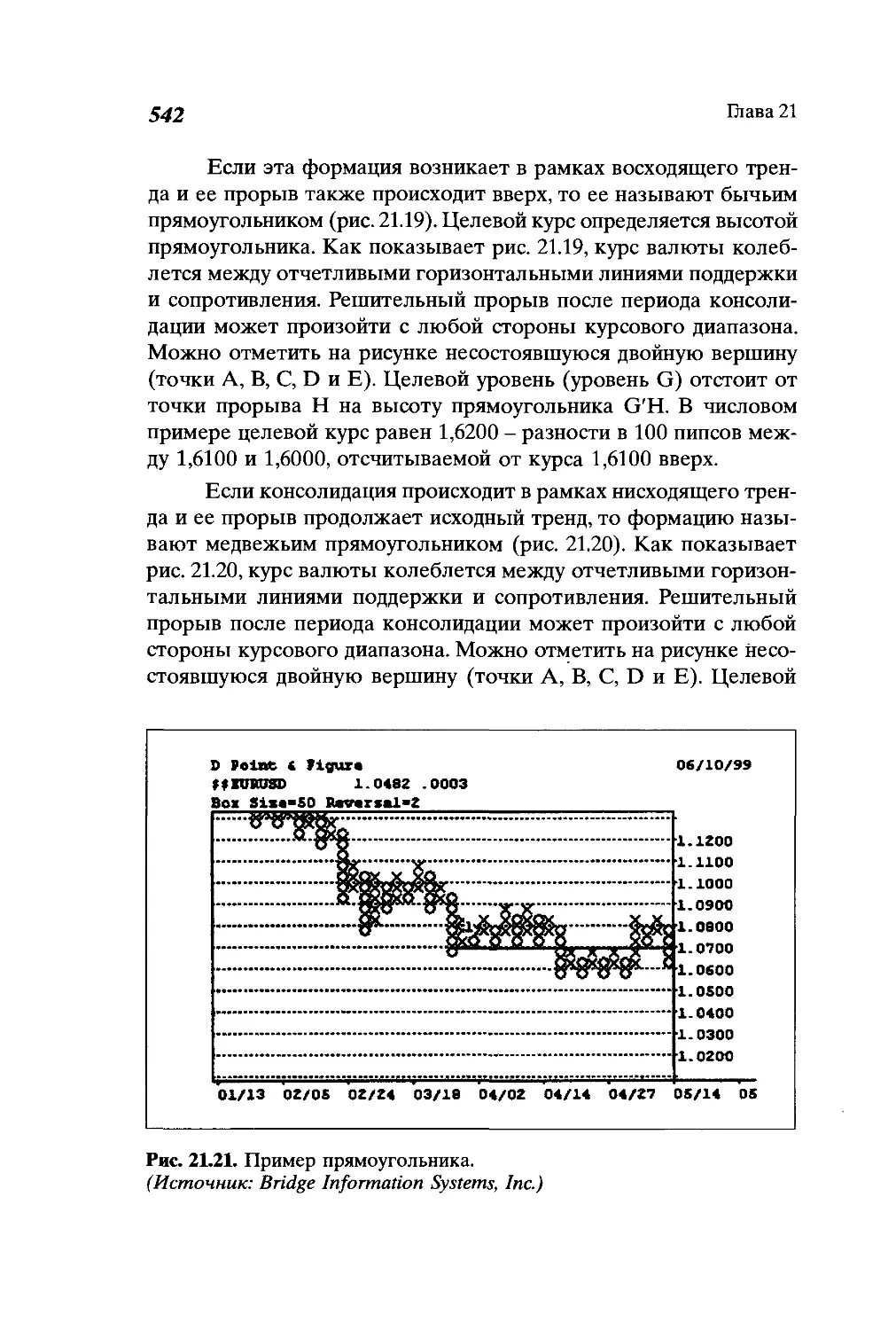

Формация «прямоугольник»...........................540

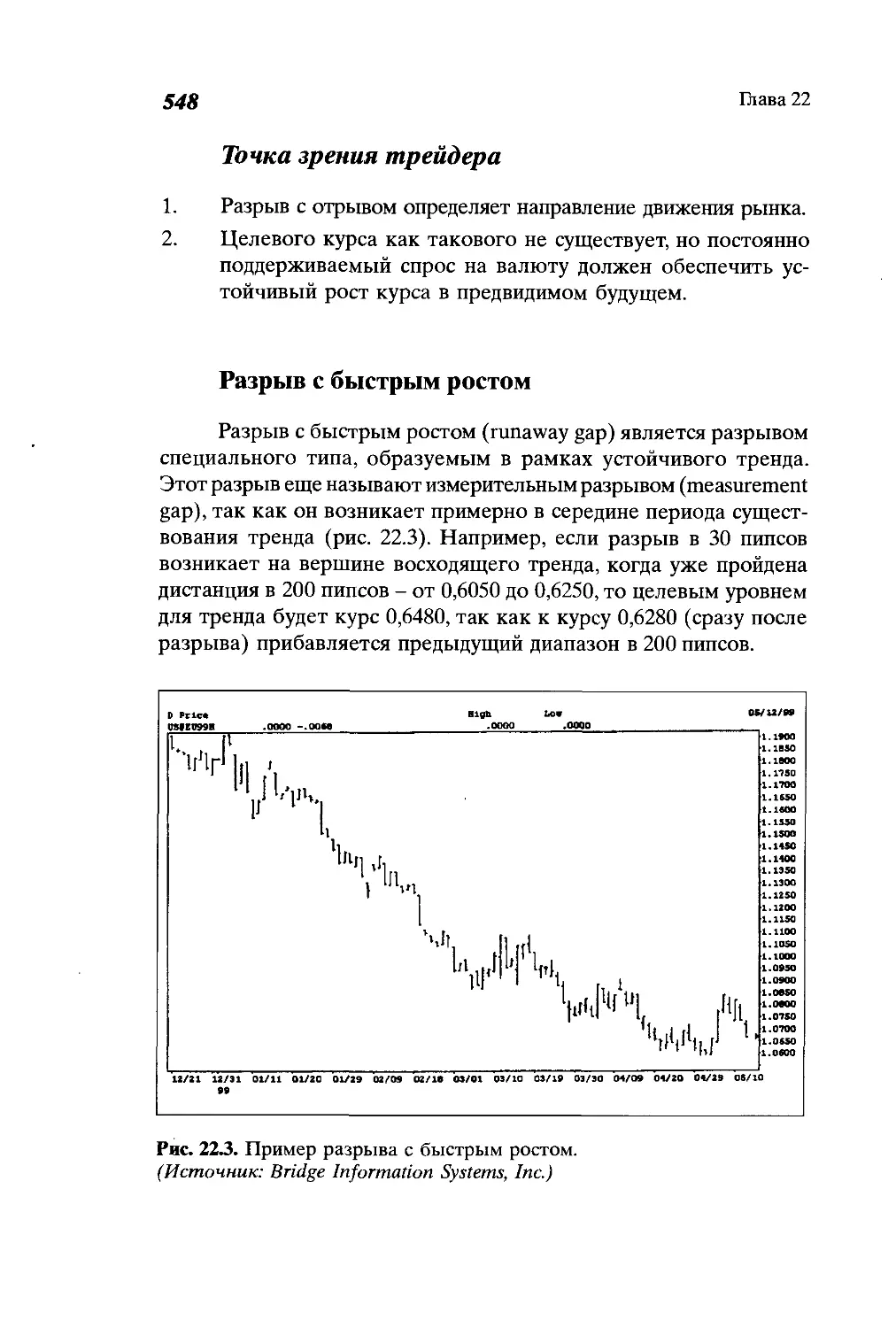

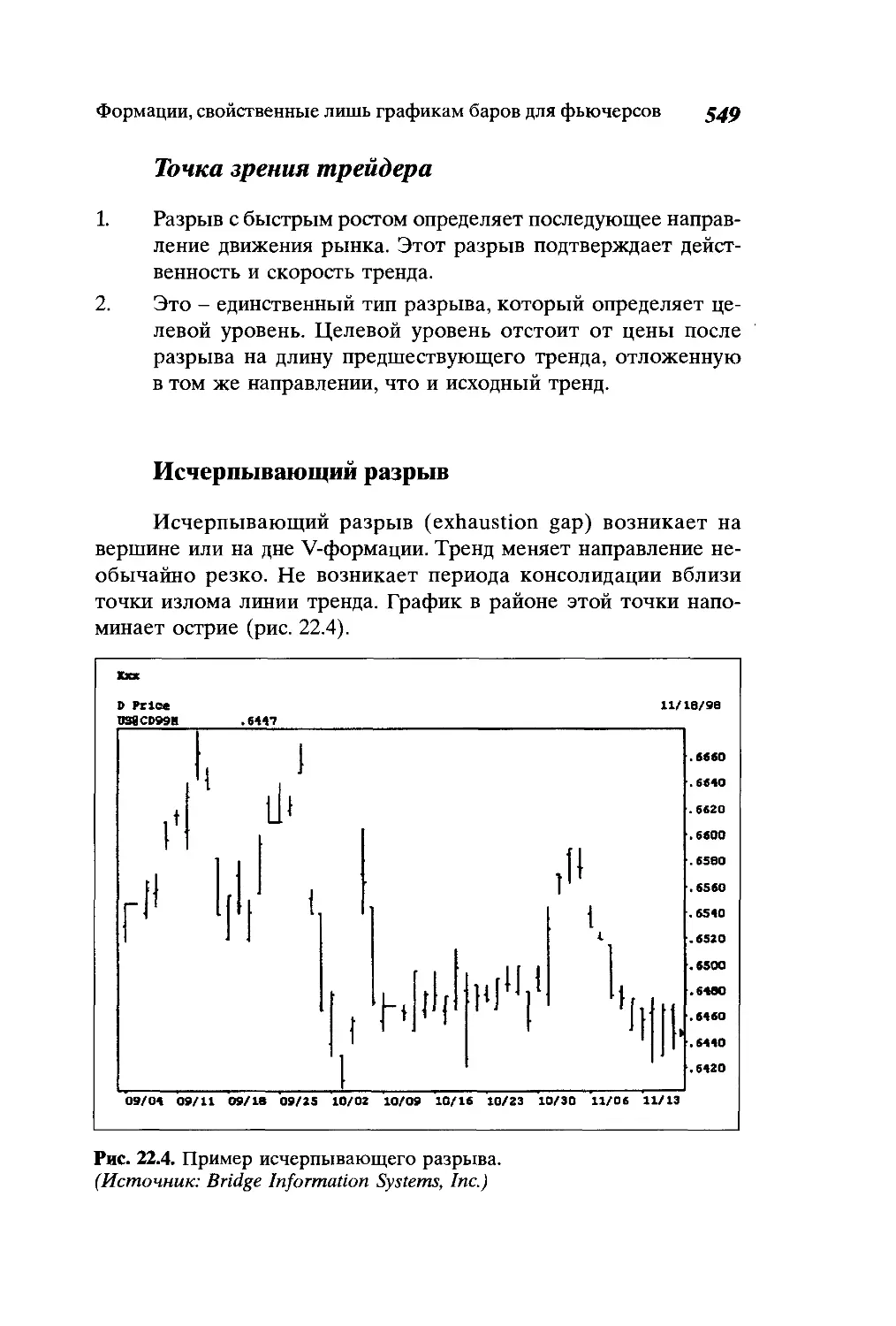

Глава 22

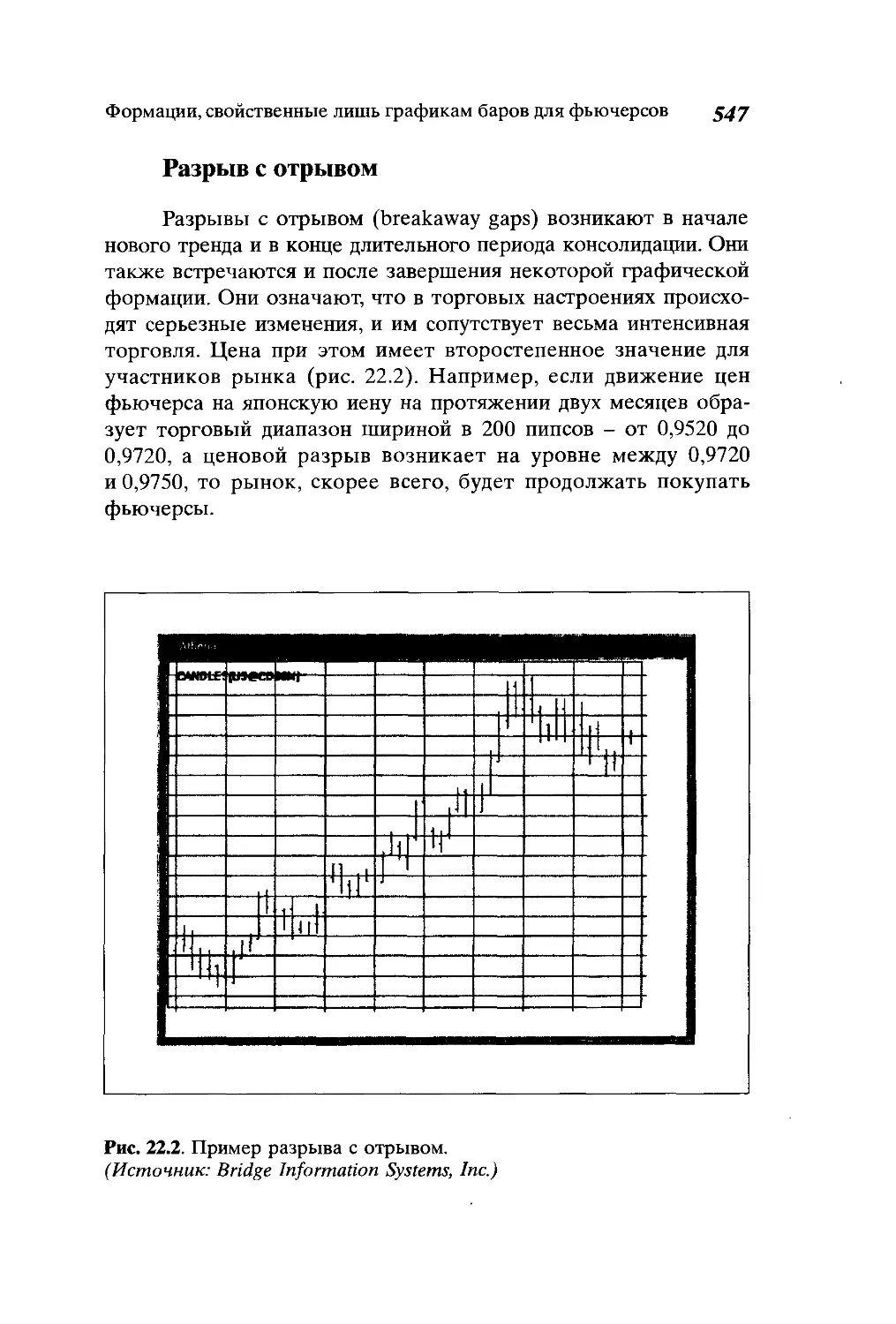

Формации, «аойственные лишь графикам баров

для фьючерсов......................................544

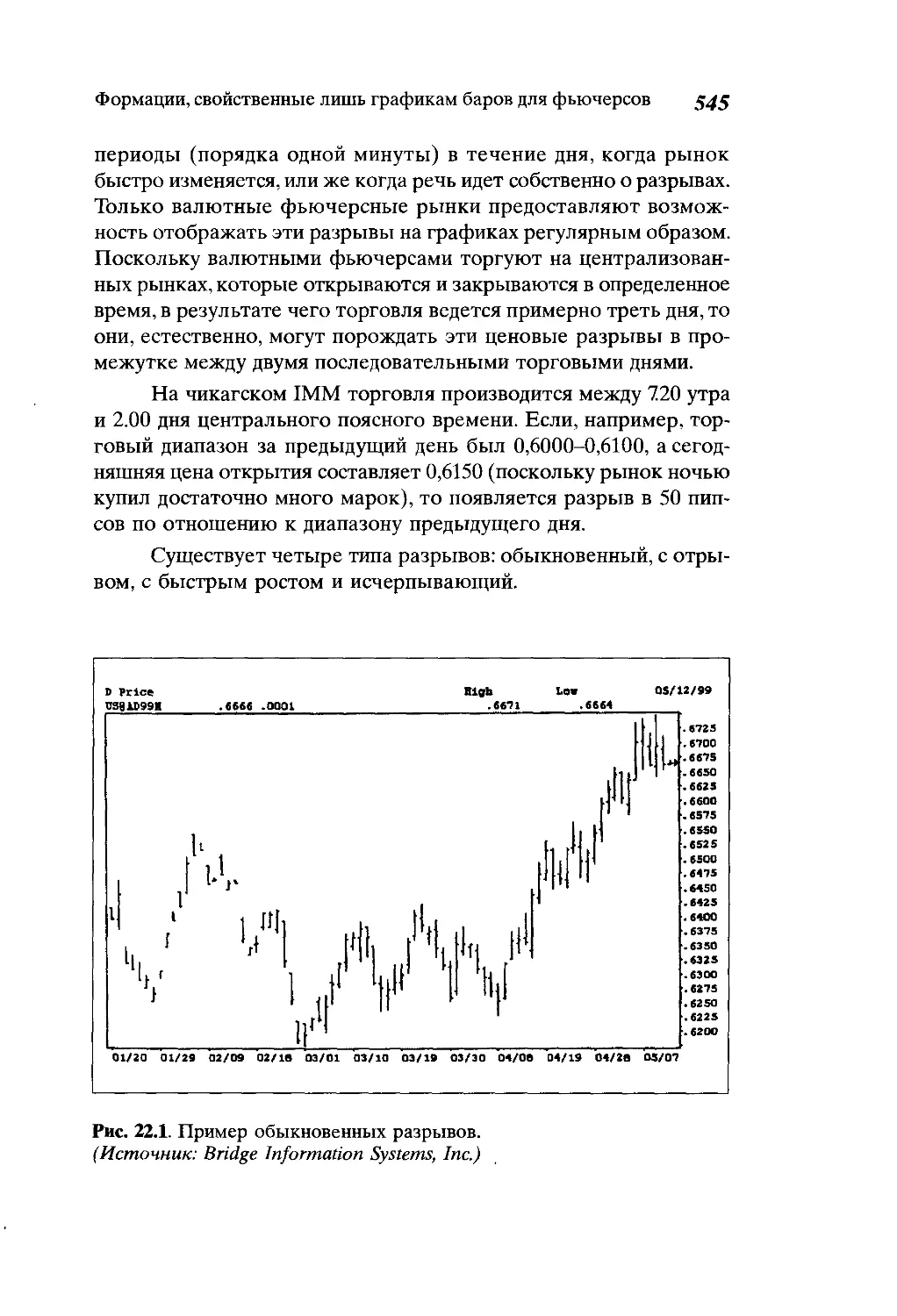

Разрывы.......................................... 544

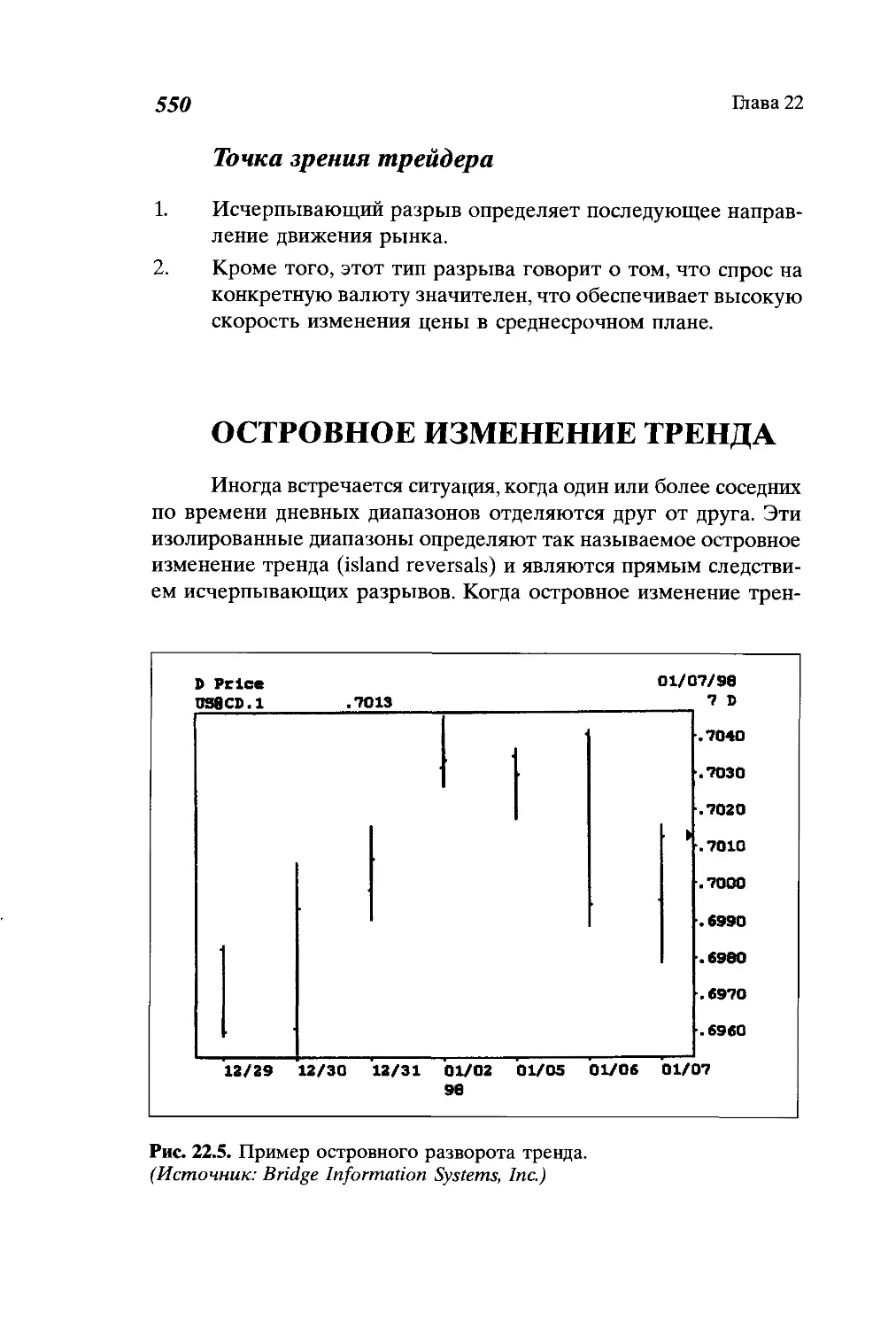

Островное изменение тренда.........................550

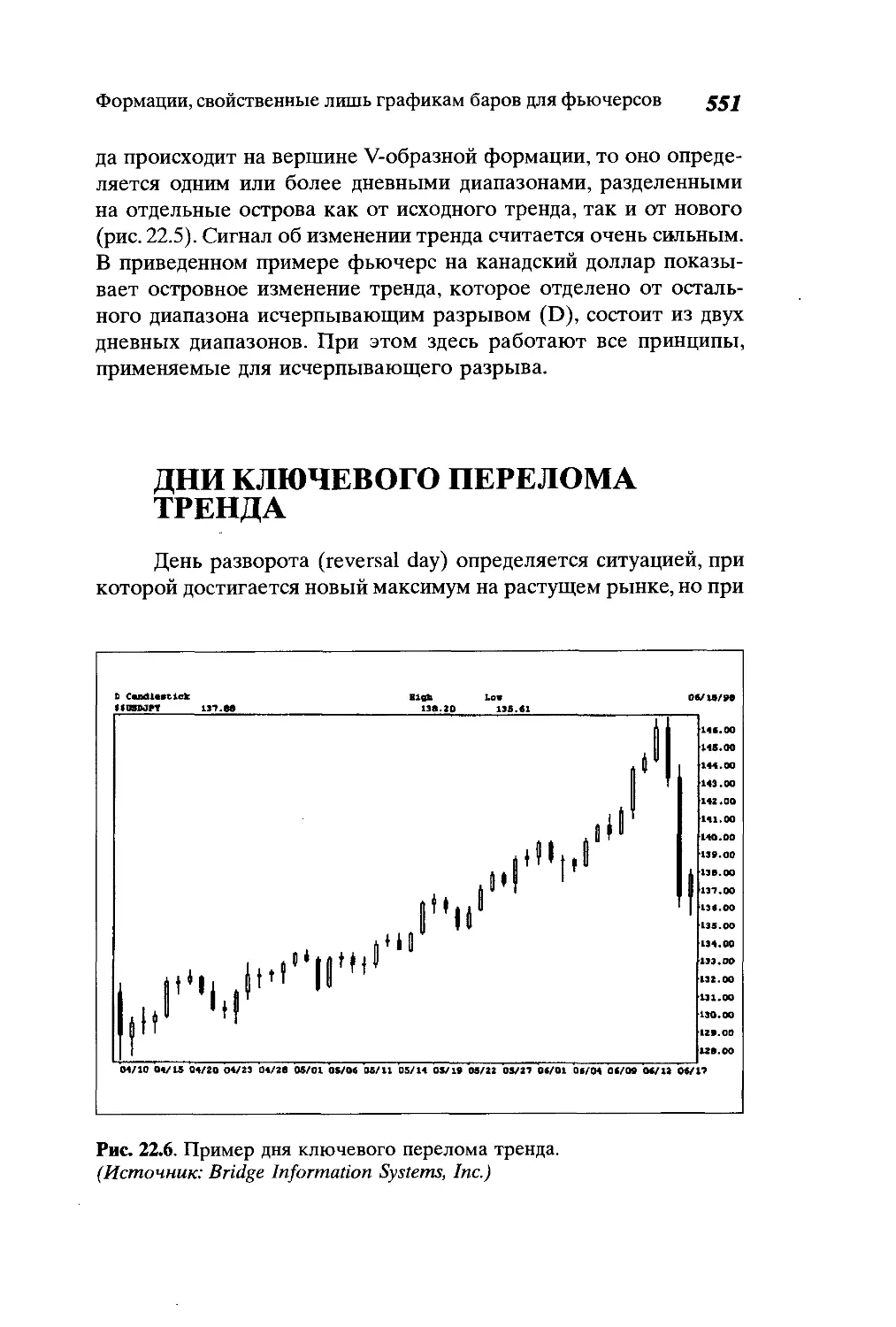

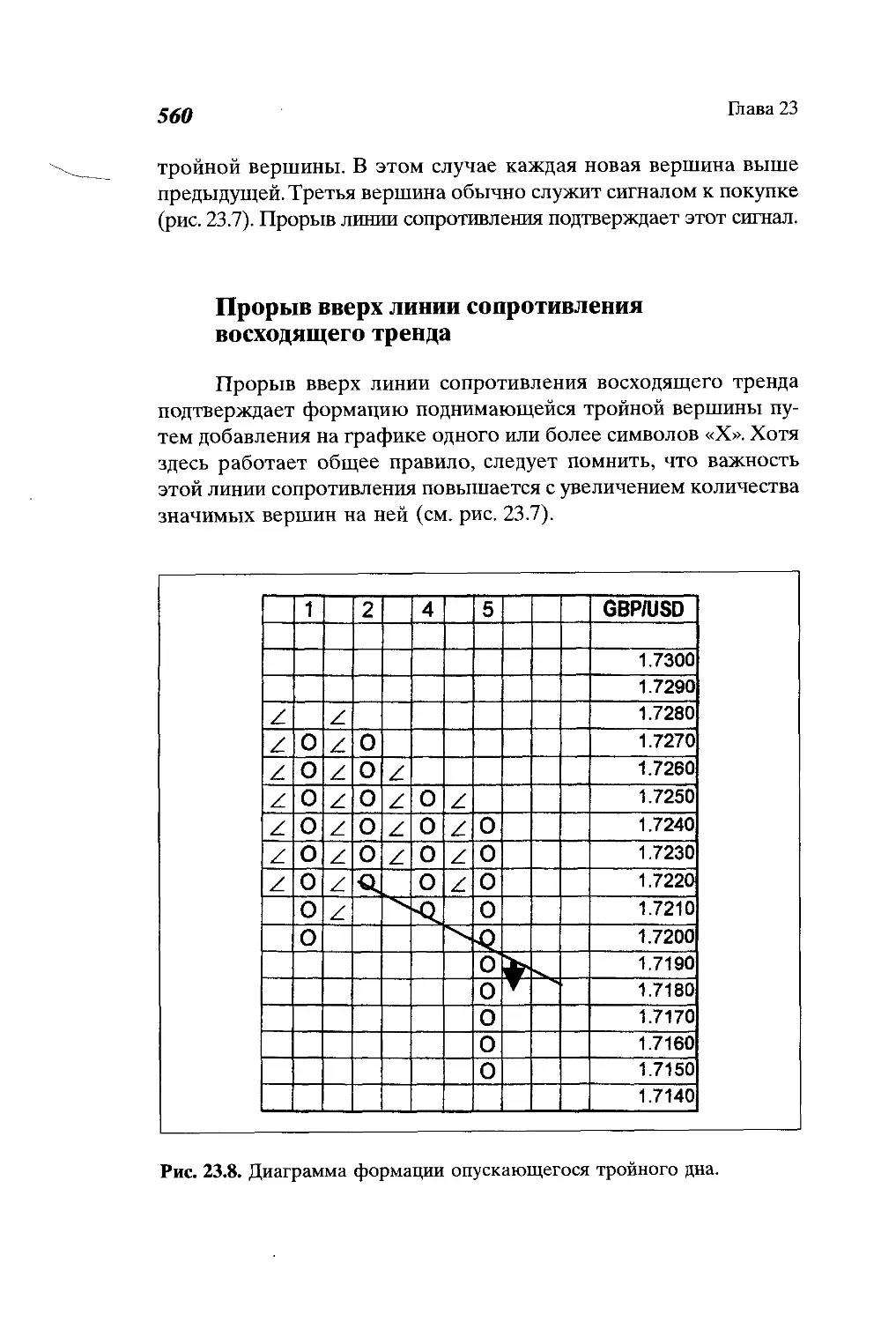

Дни ключевого перелома тренда......................551

Глава 23

Технический анализ на основе графиков

«крестики-нолики» .................................553

Тройная вершина и тройное дно......................557

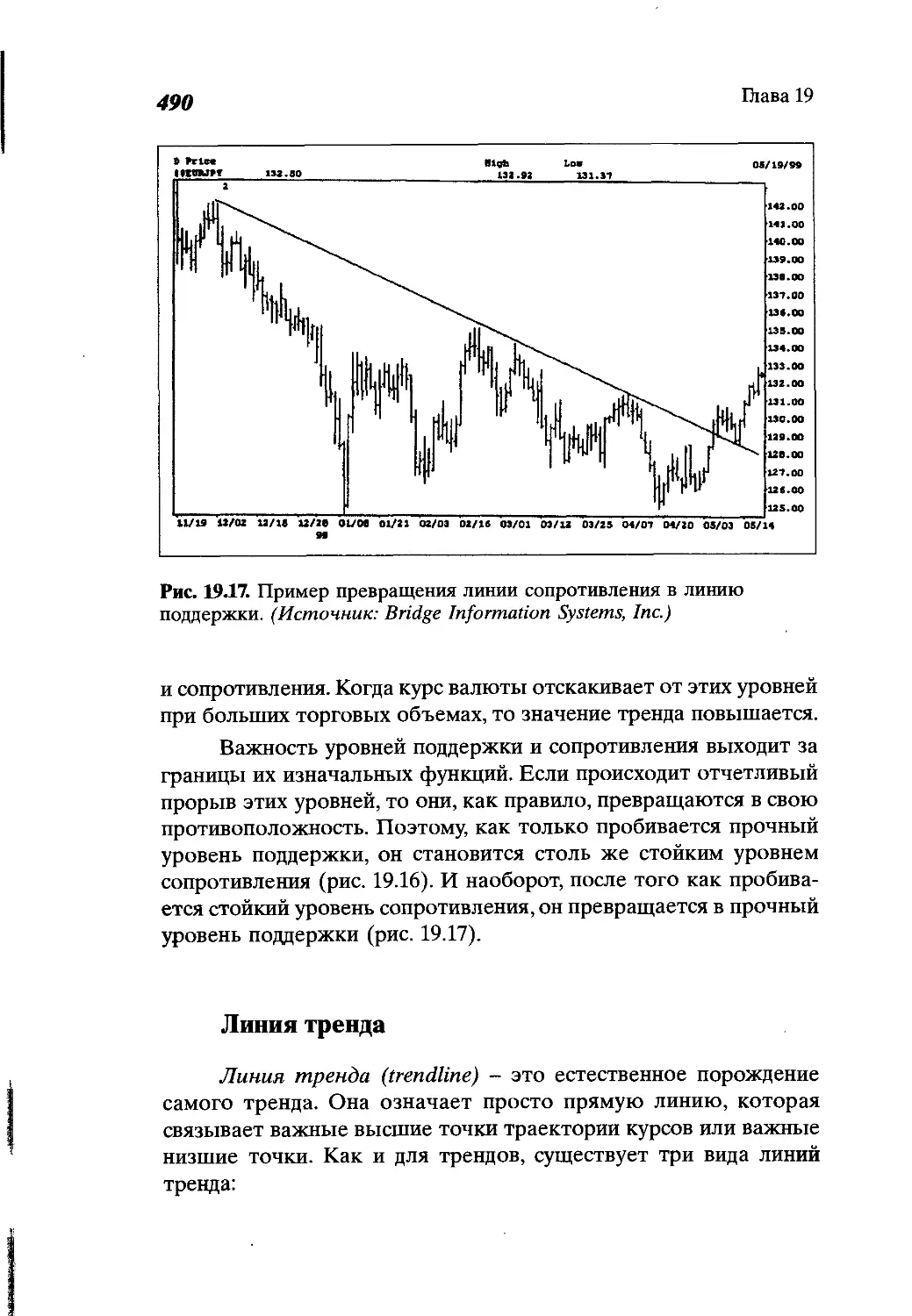

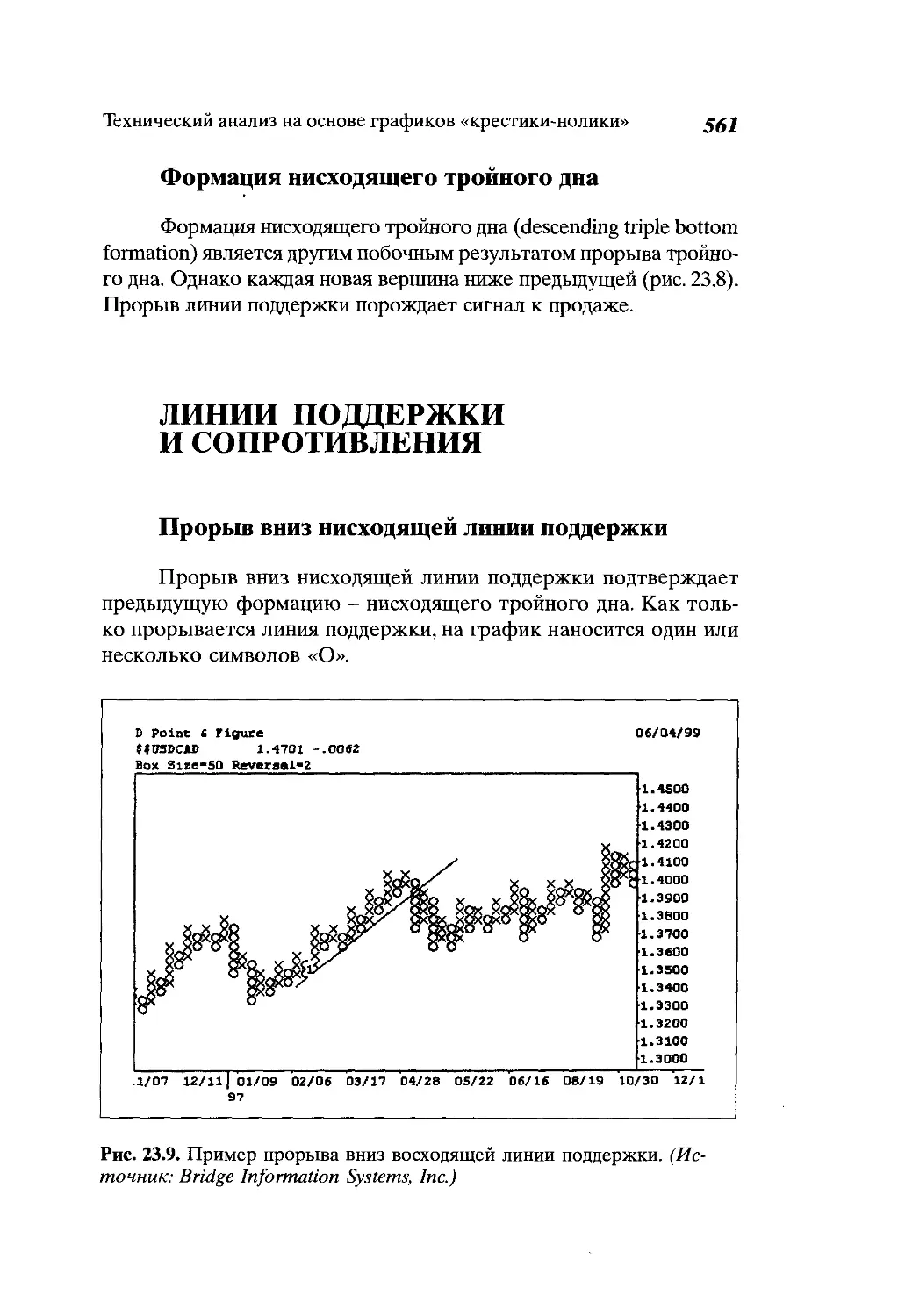

Линии поддержки и сопротивления....................561

Формации консолидации..............................563

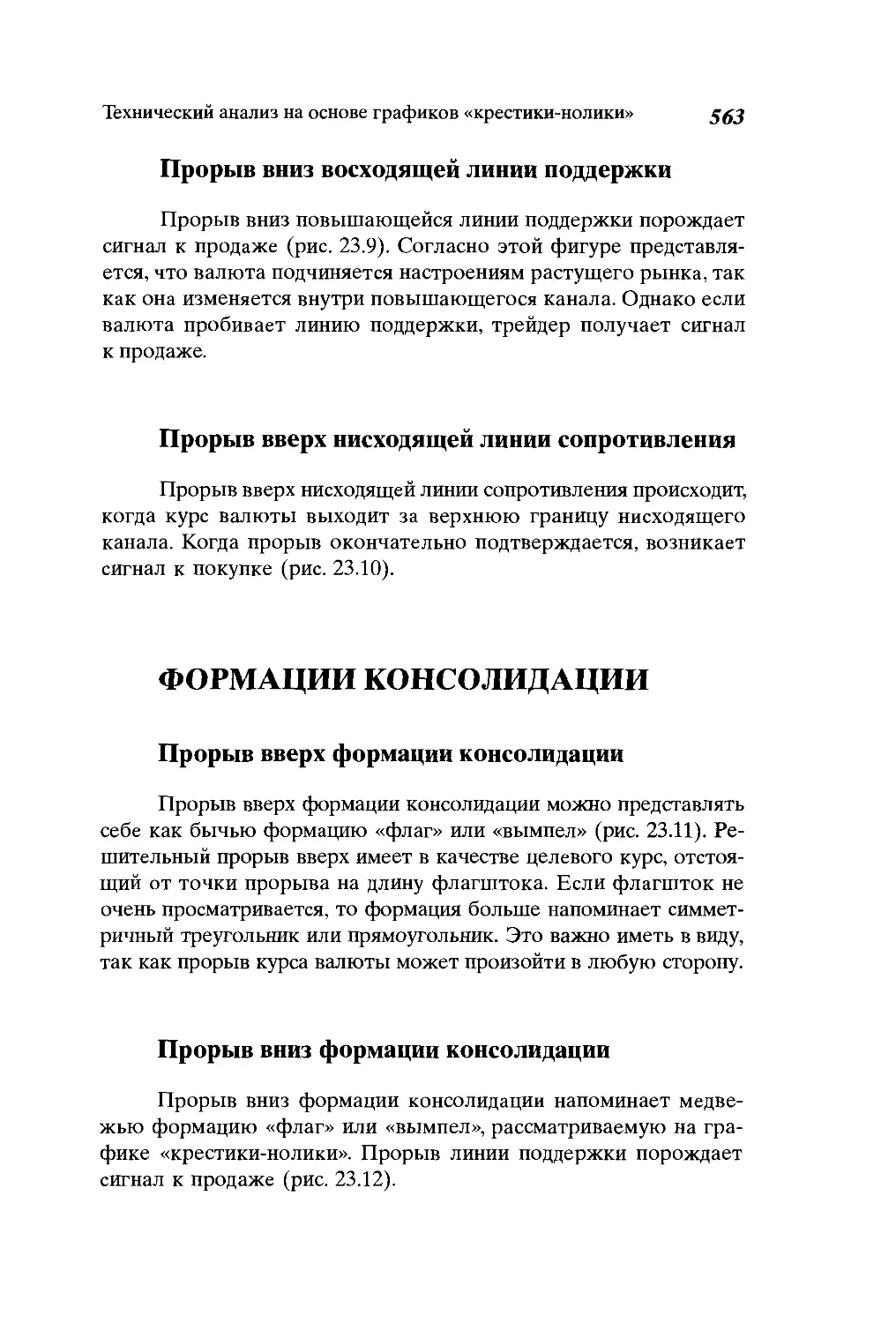

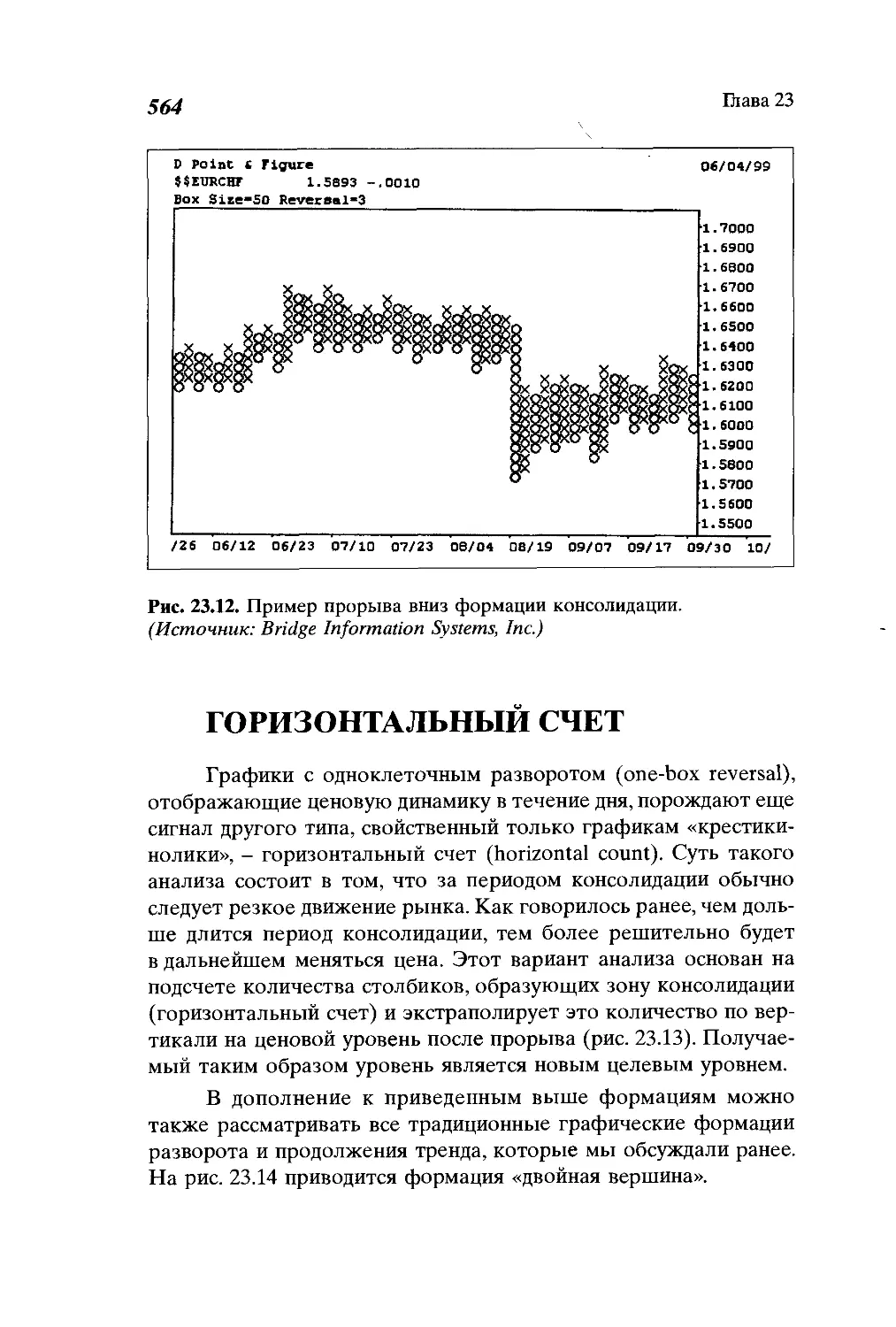

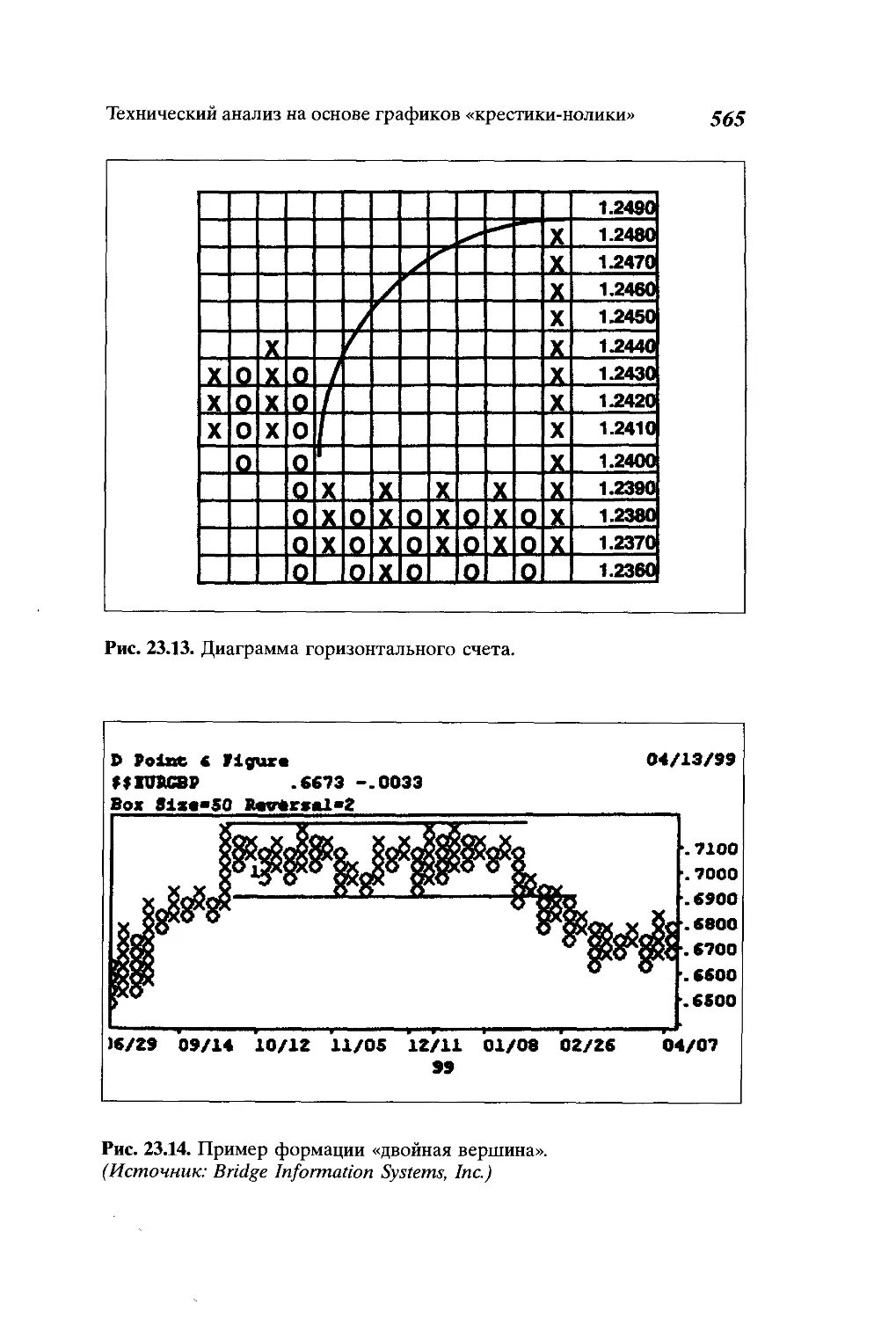

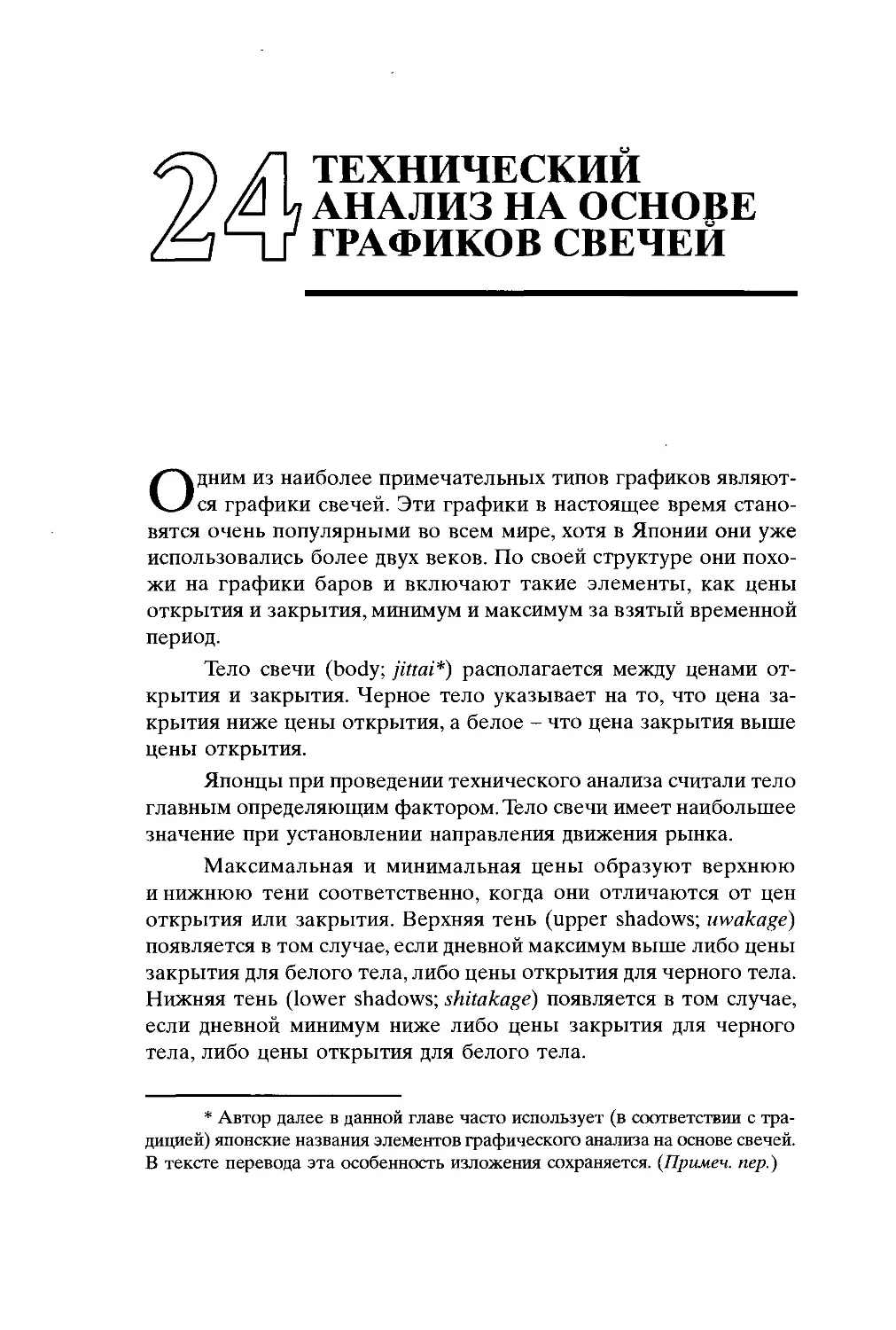

Горизонтальный счет................................564

Глава 24

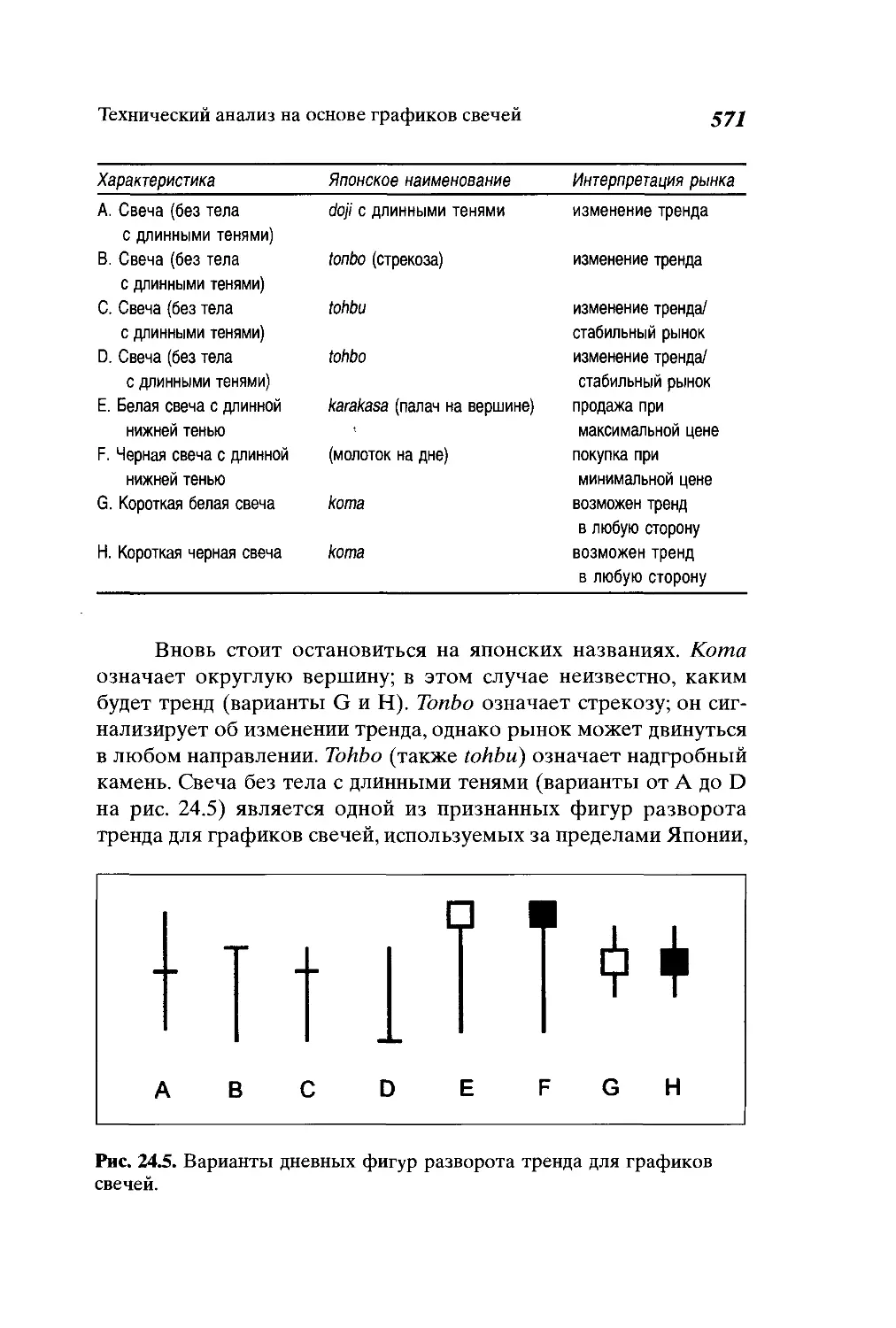

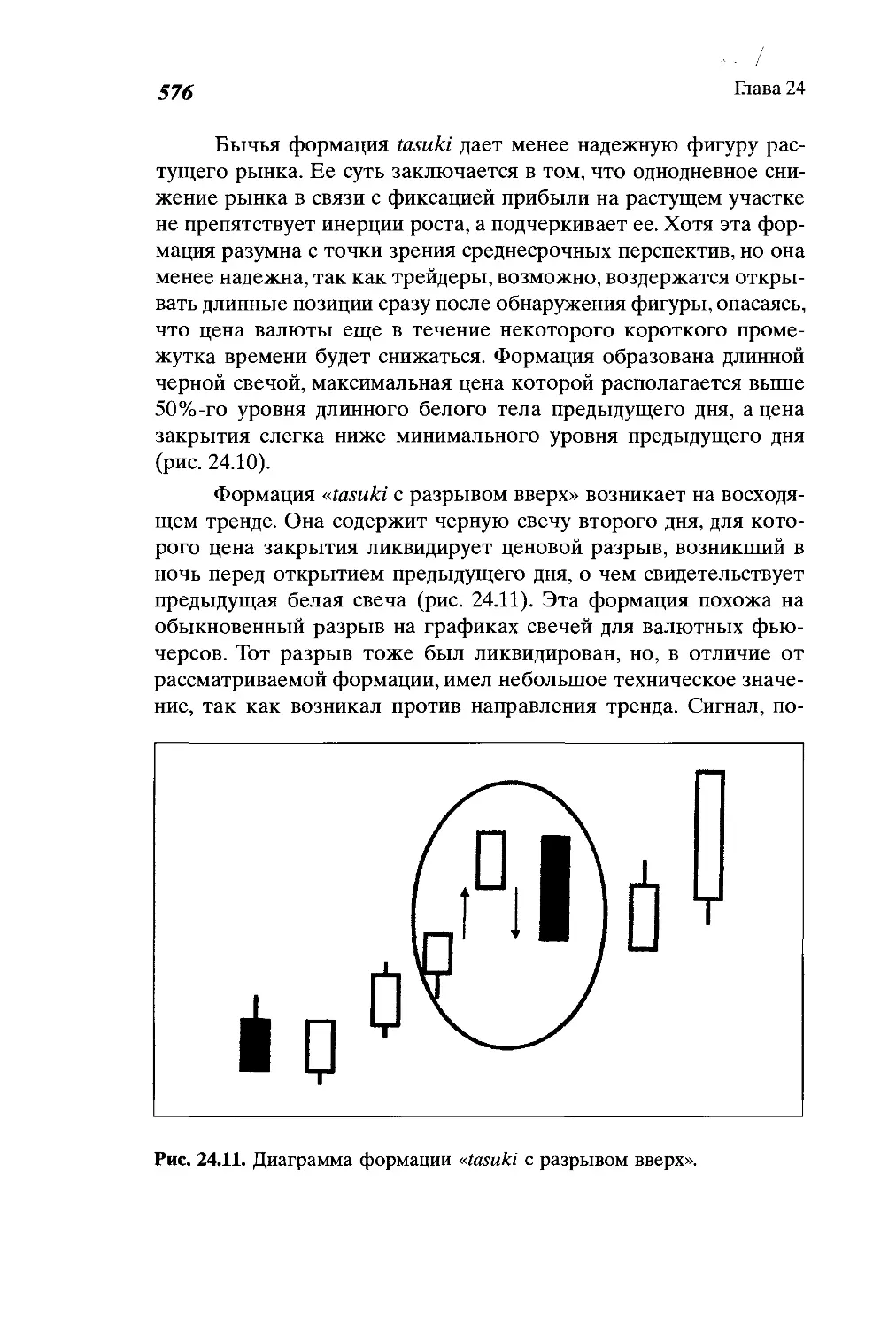

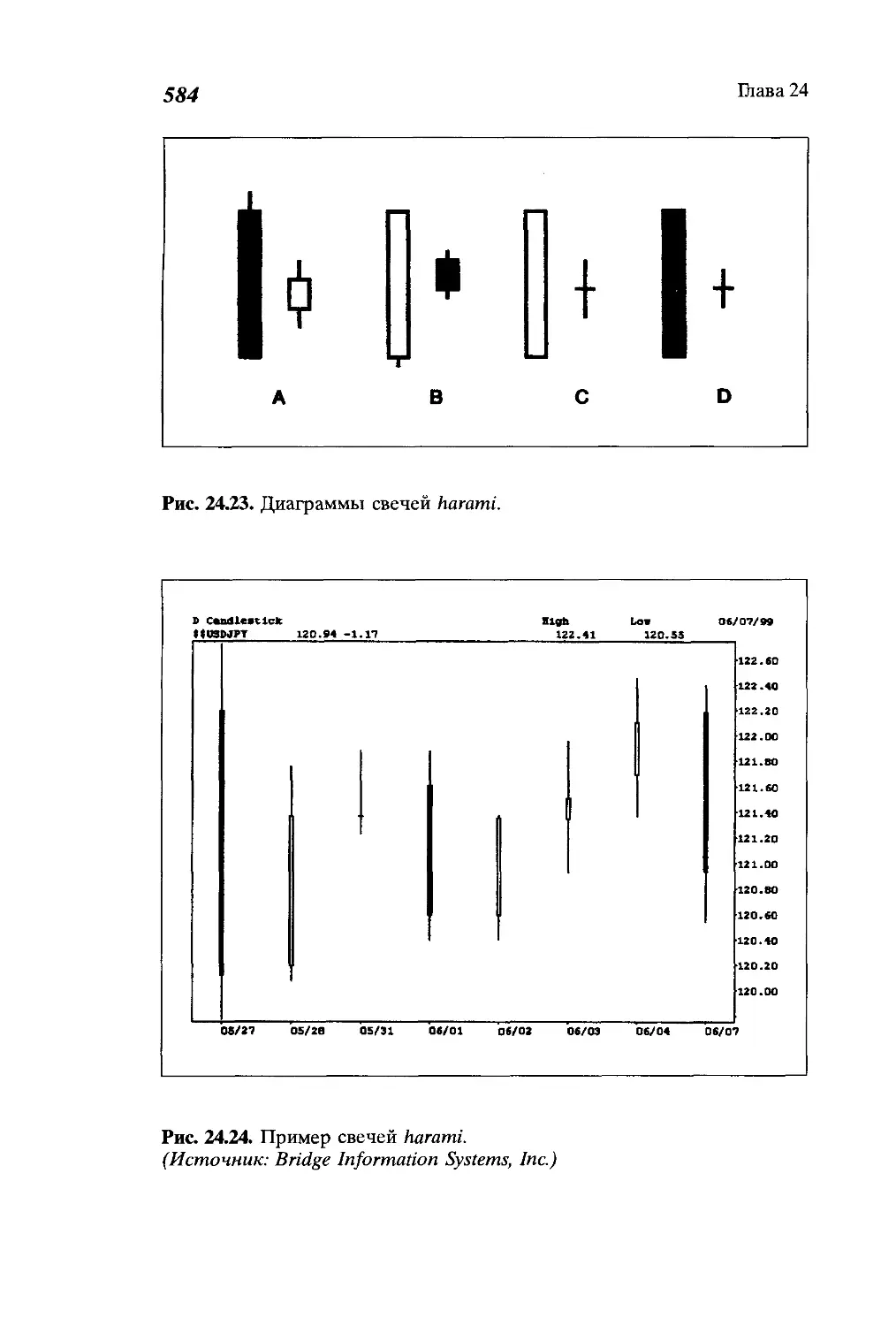

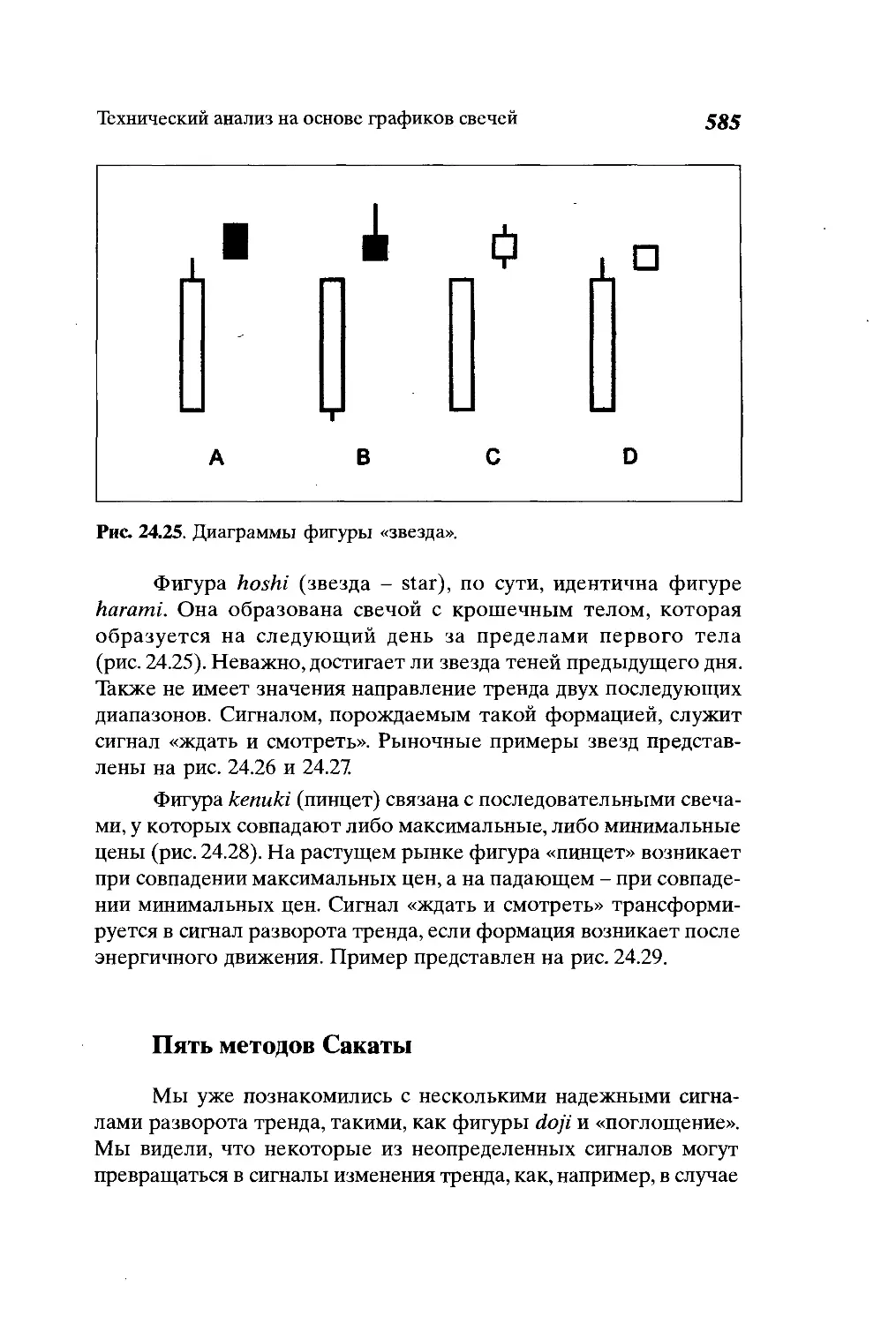

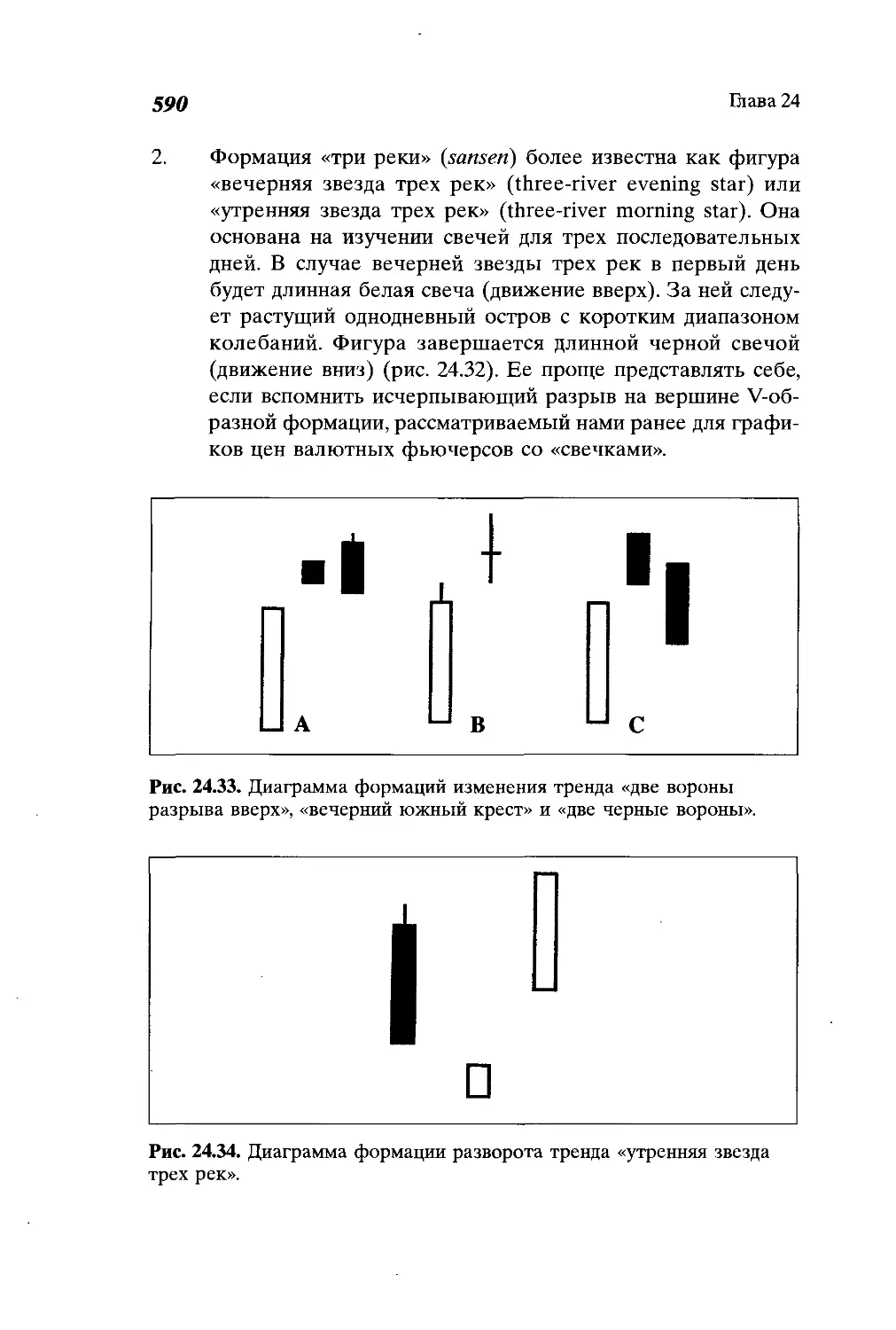

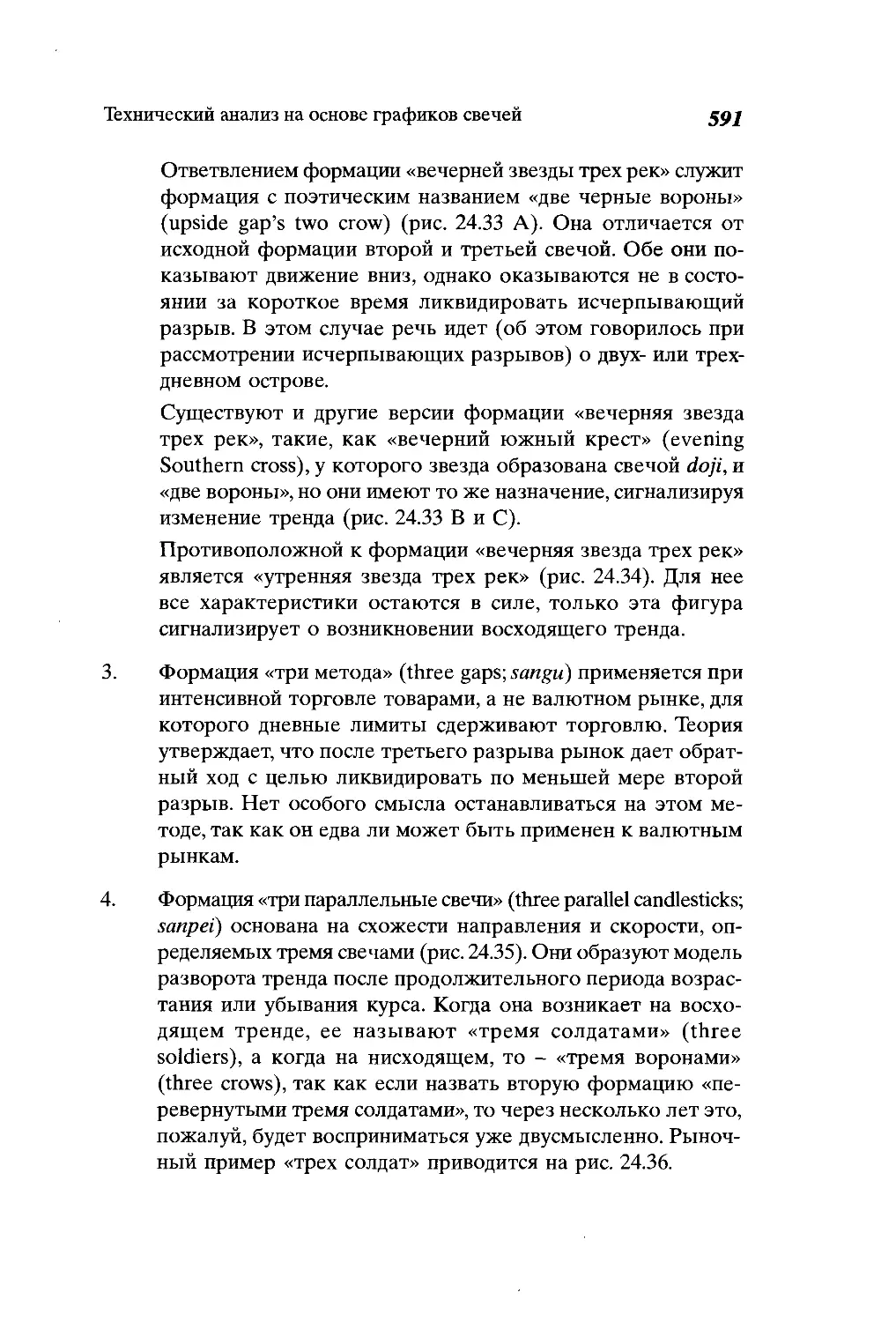

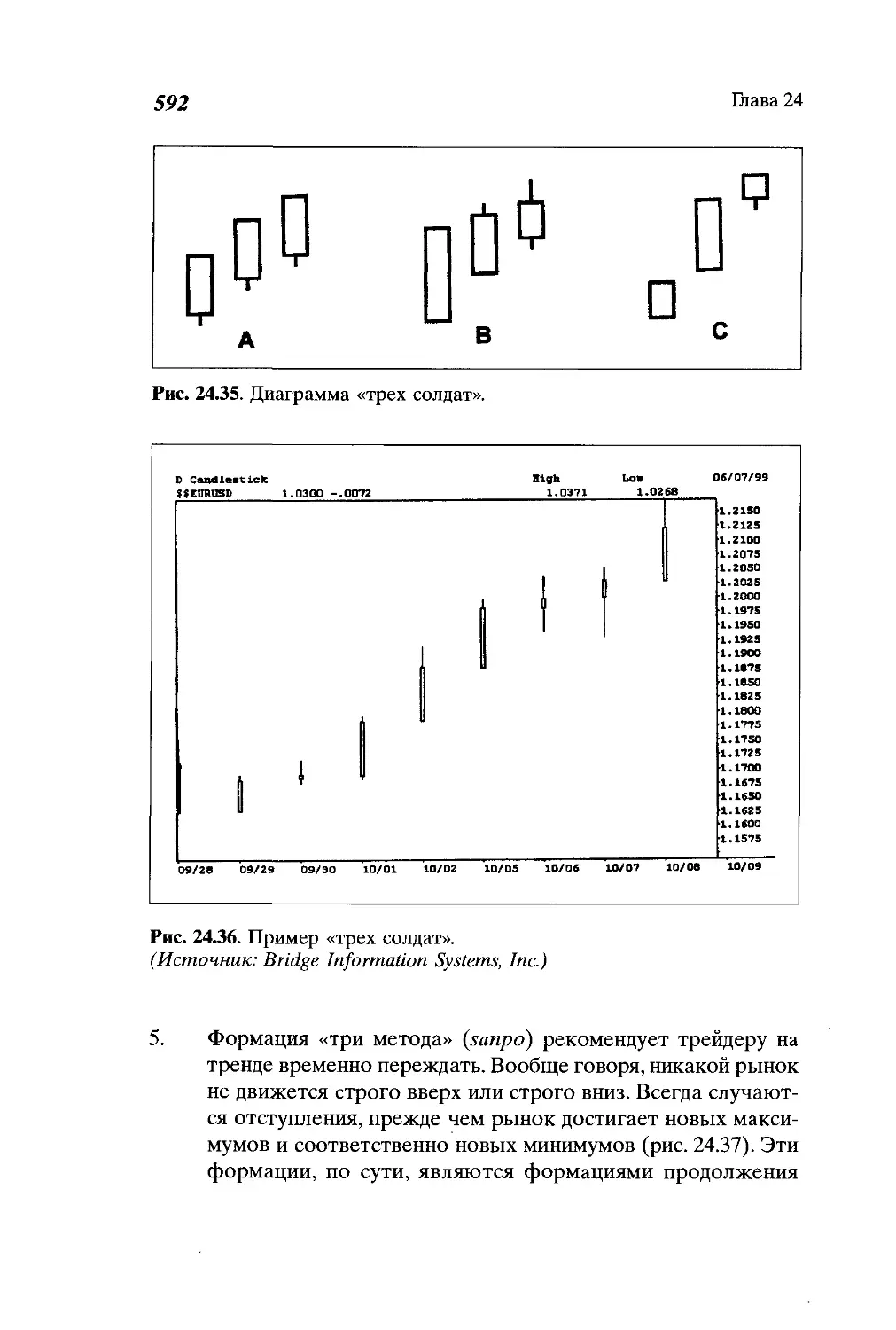

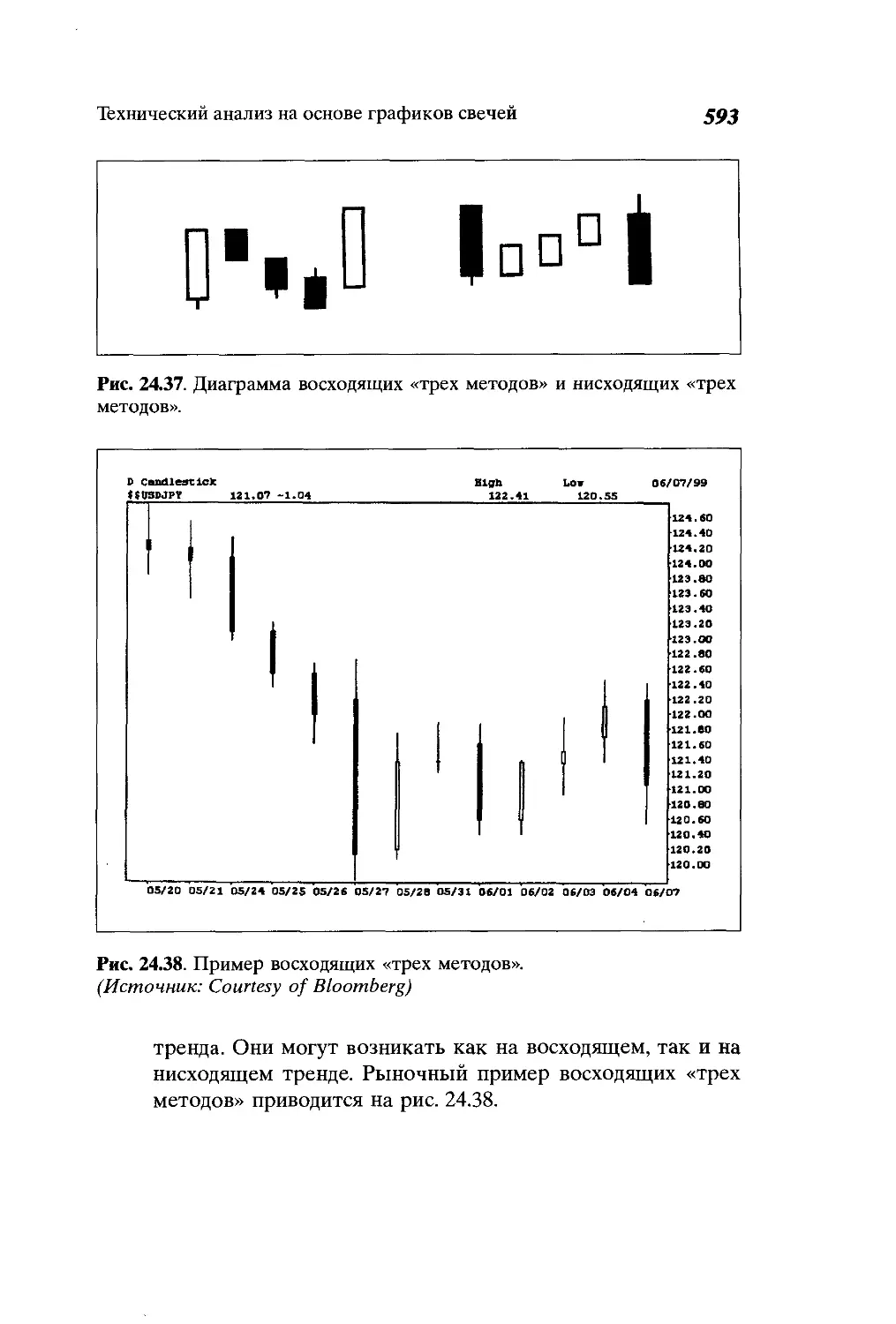

Технический анализ на основе графиков свечей ......566

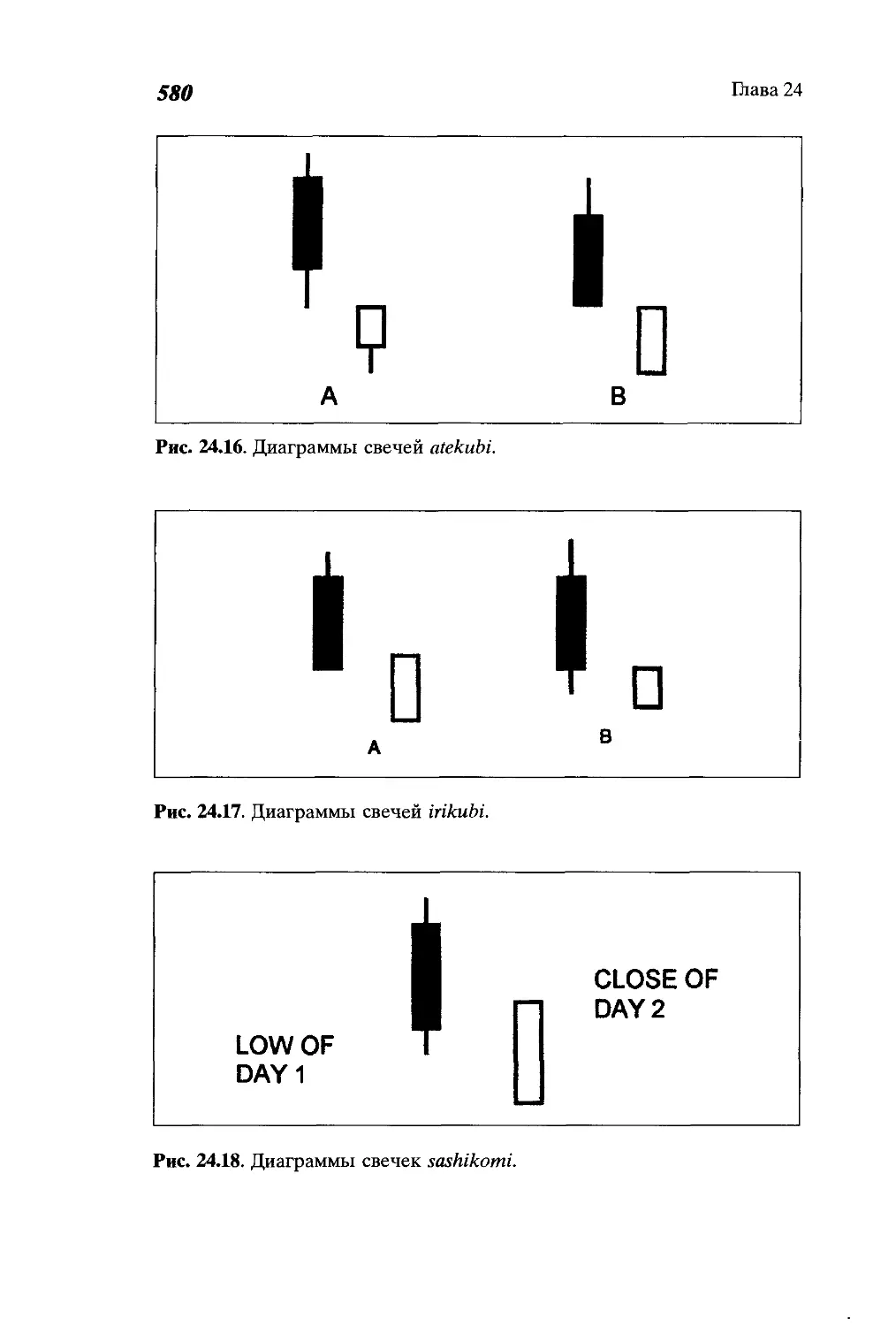

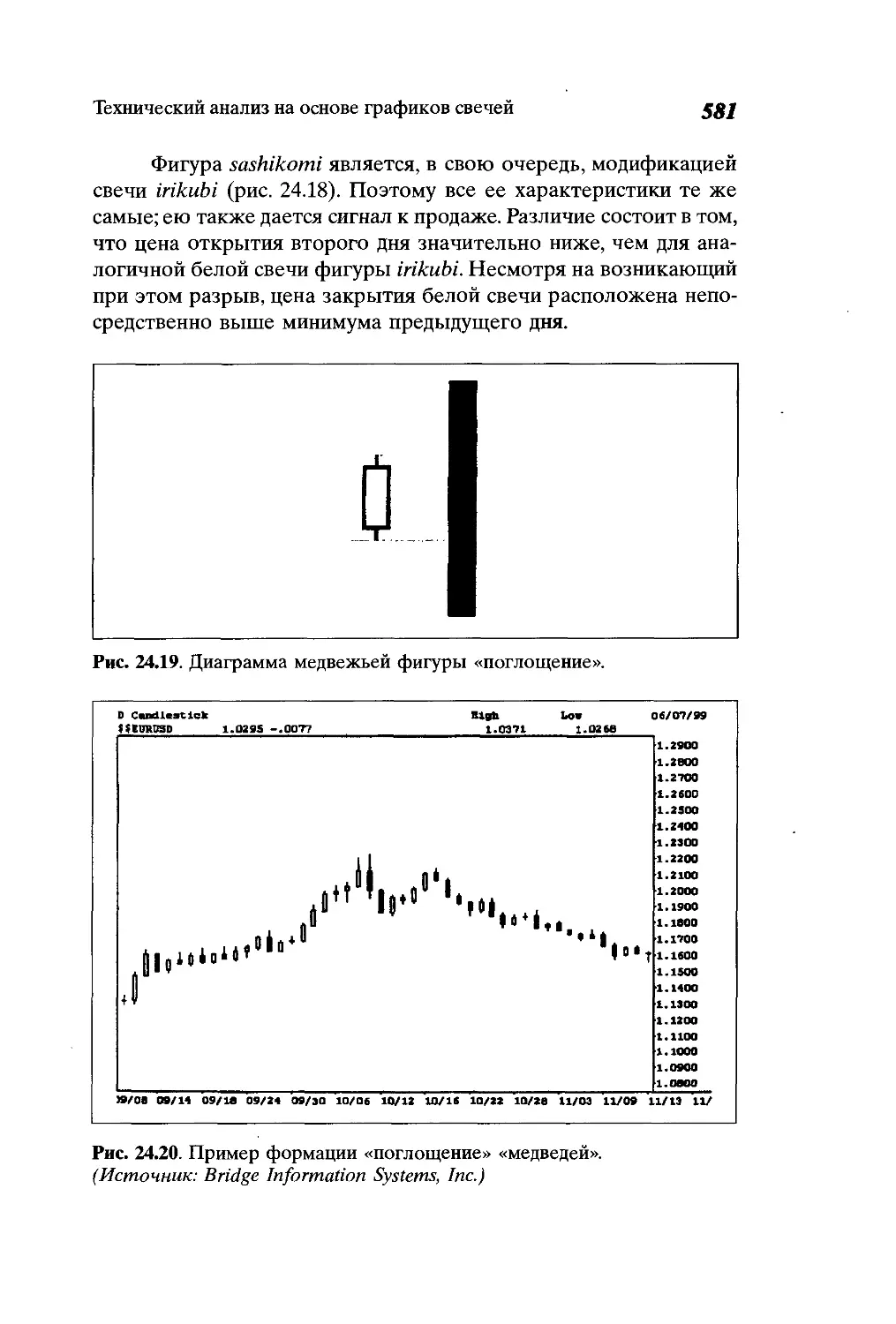

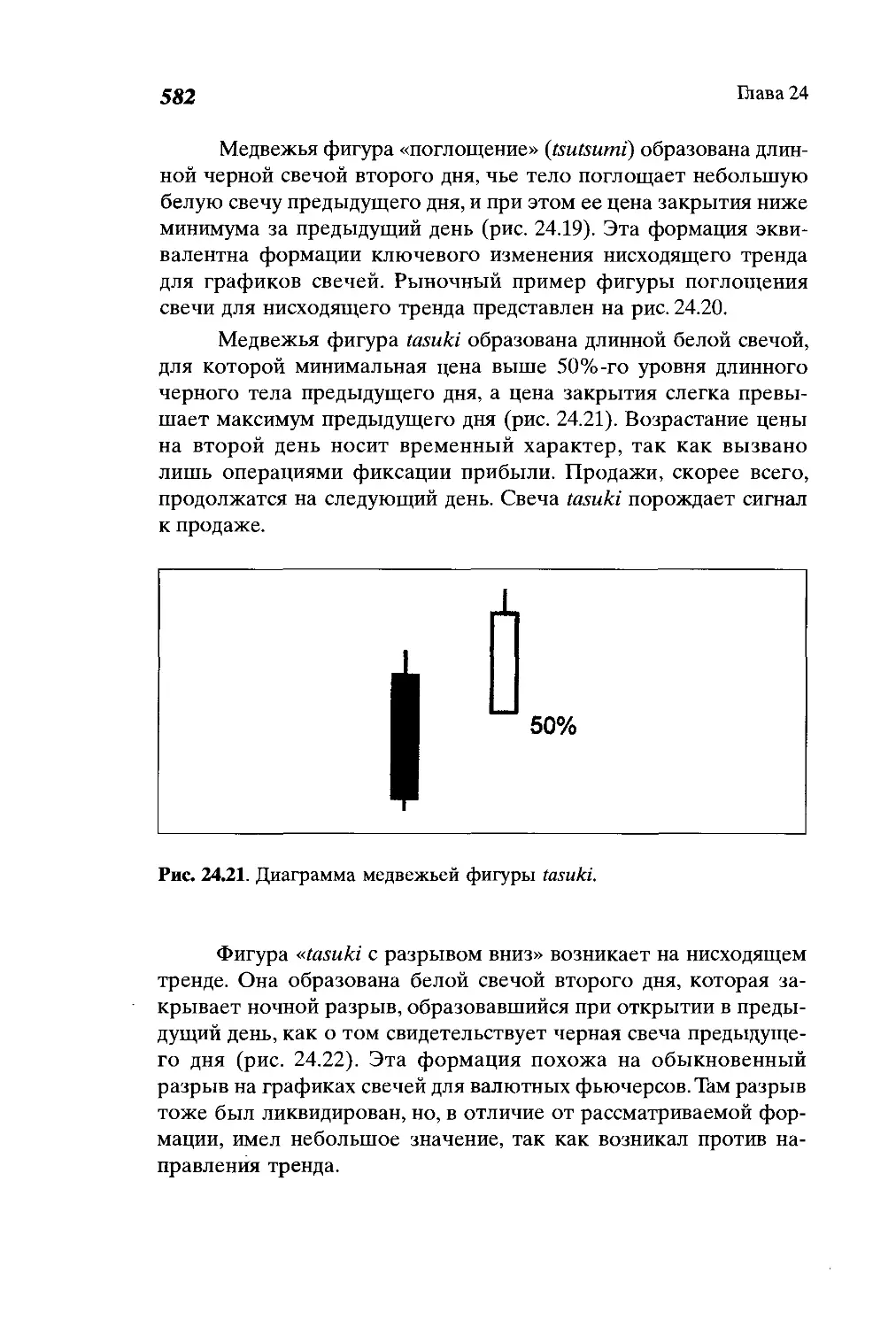

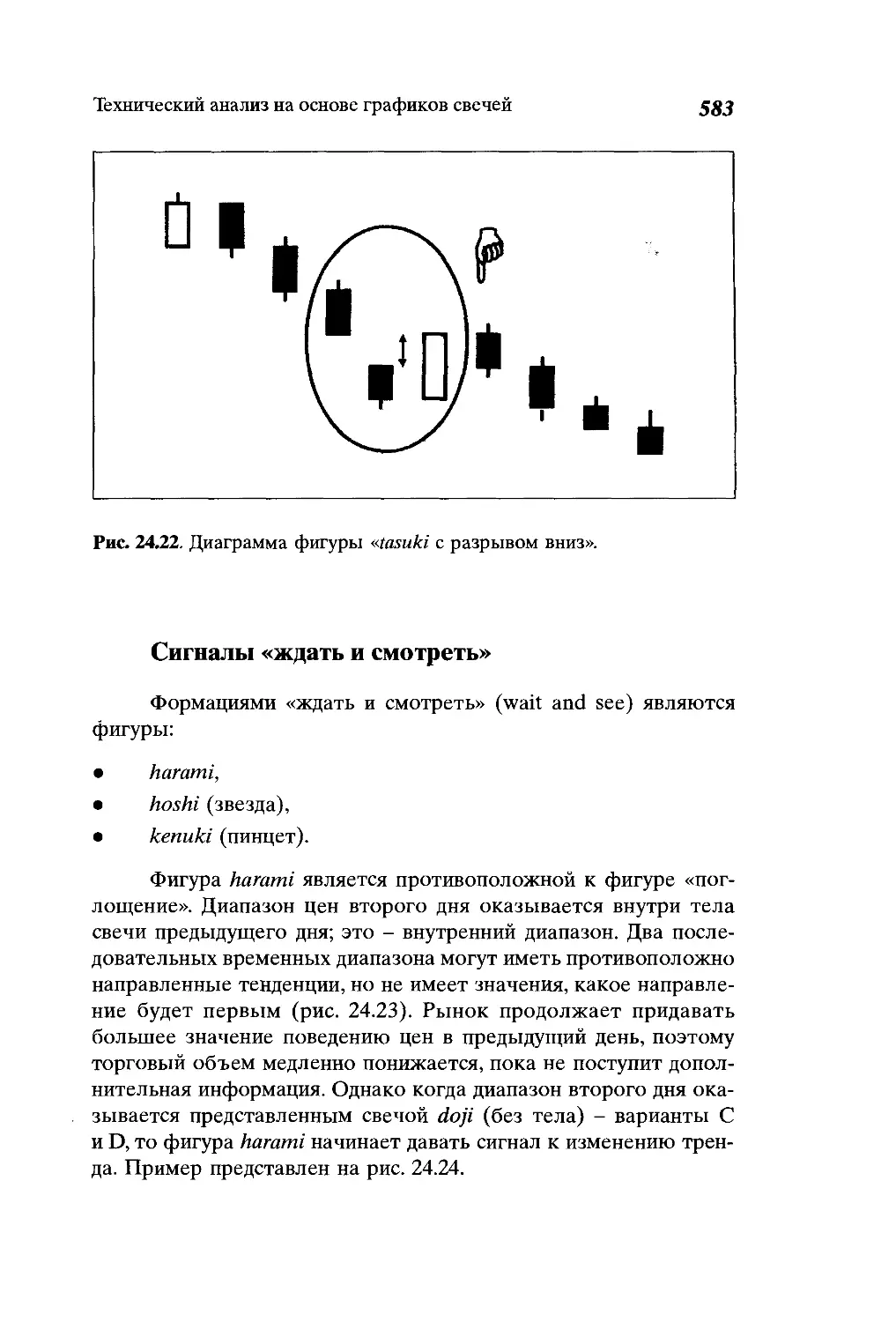

Дневные белые свечи................................567

Дневные черные свечи...............................569

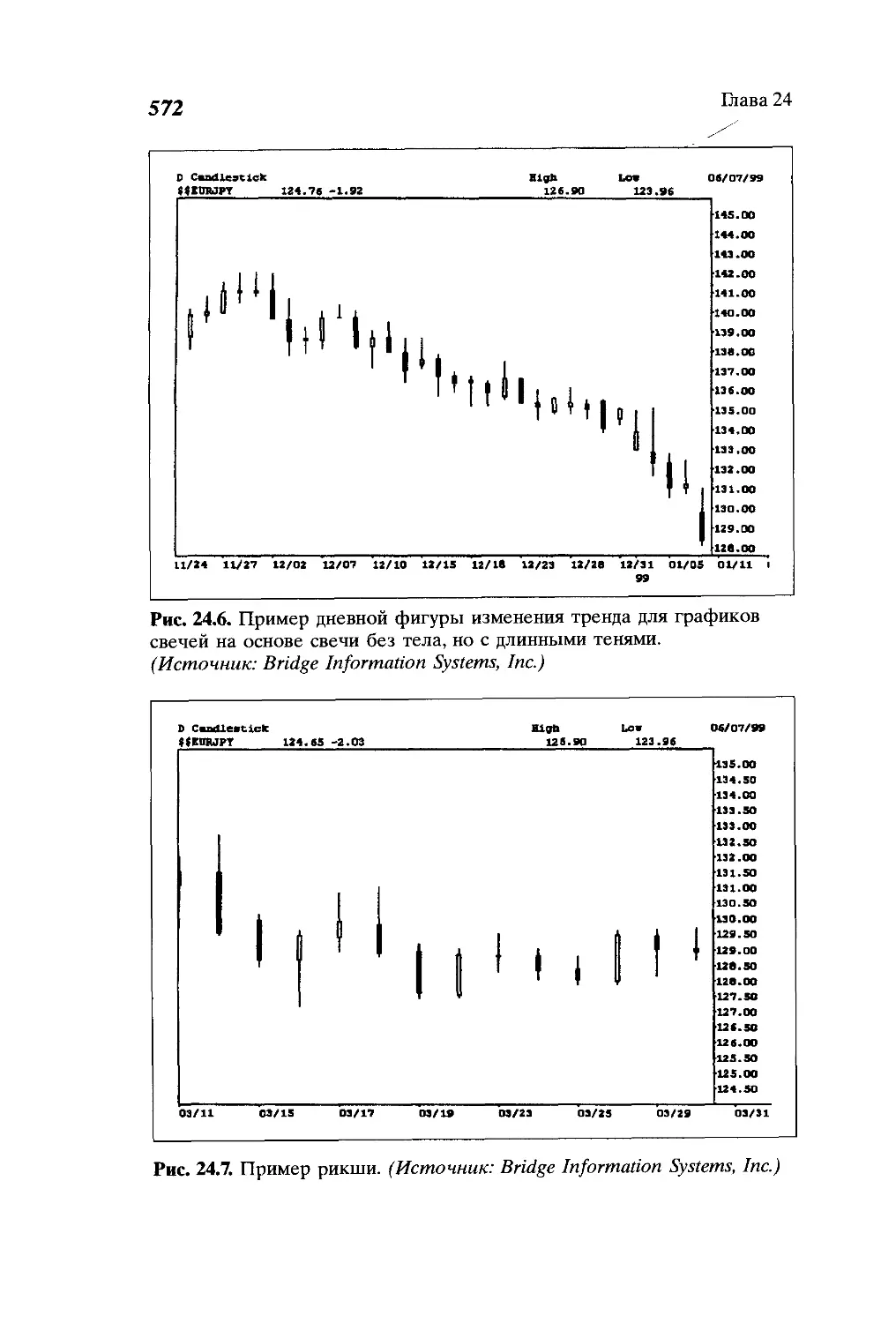

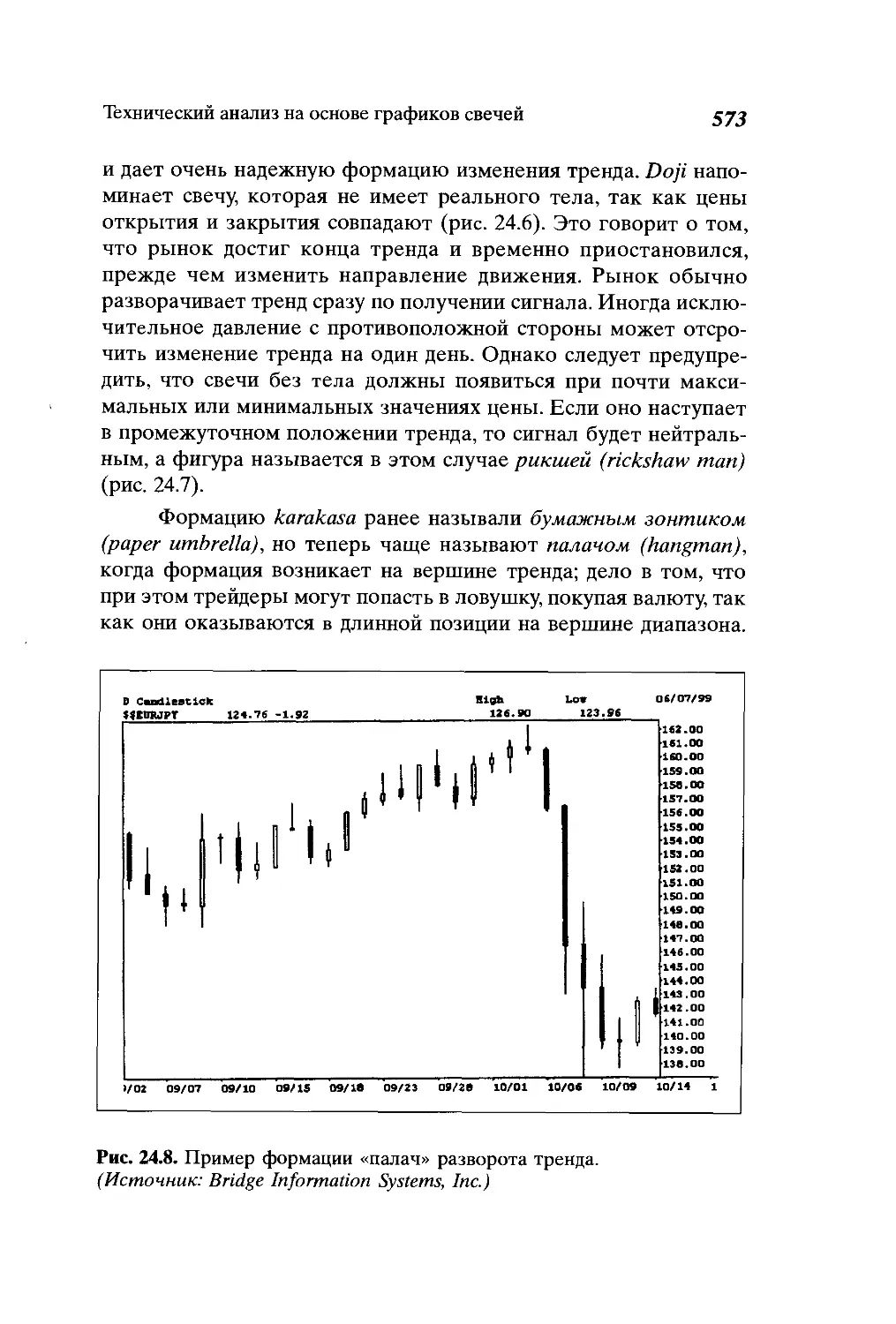

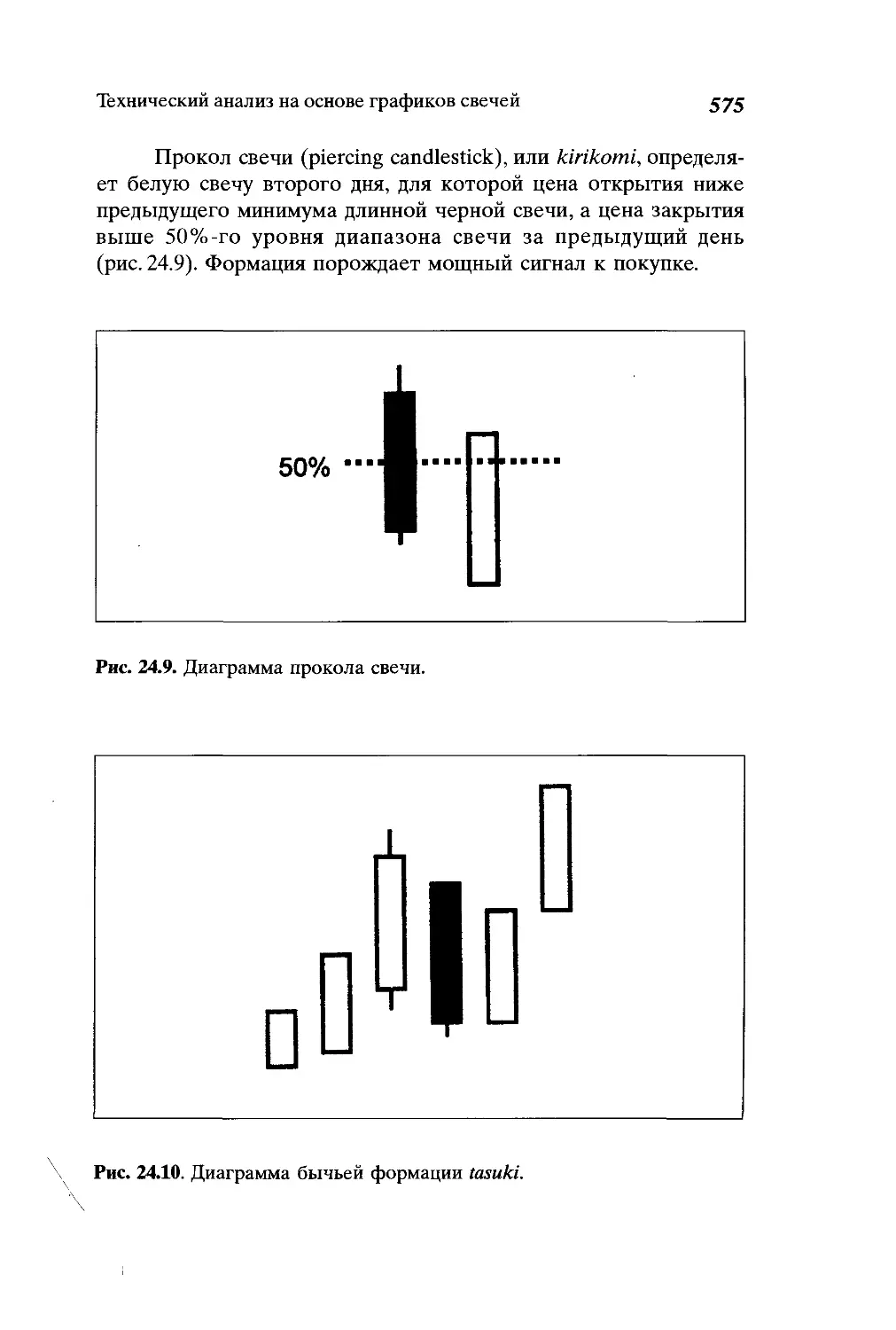

Дневные фигуры изменения тренда....................570

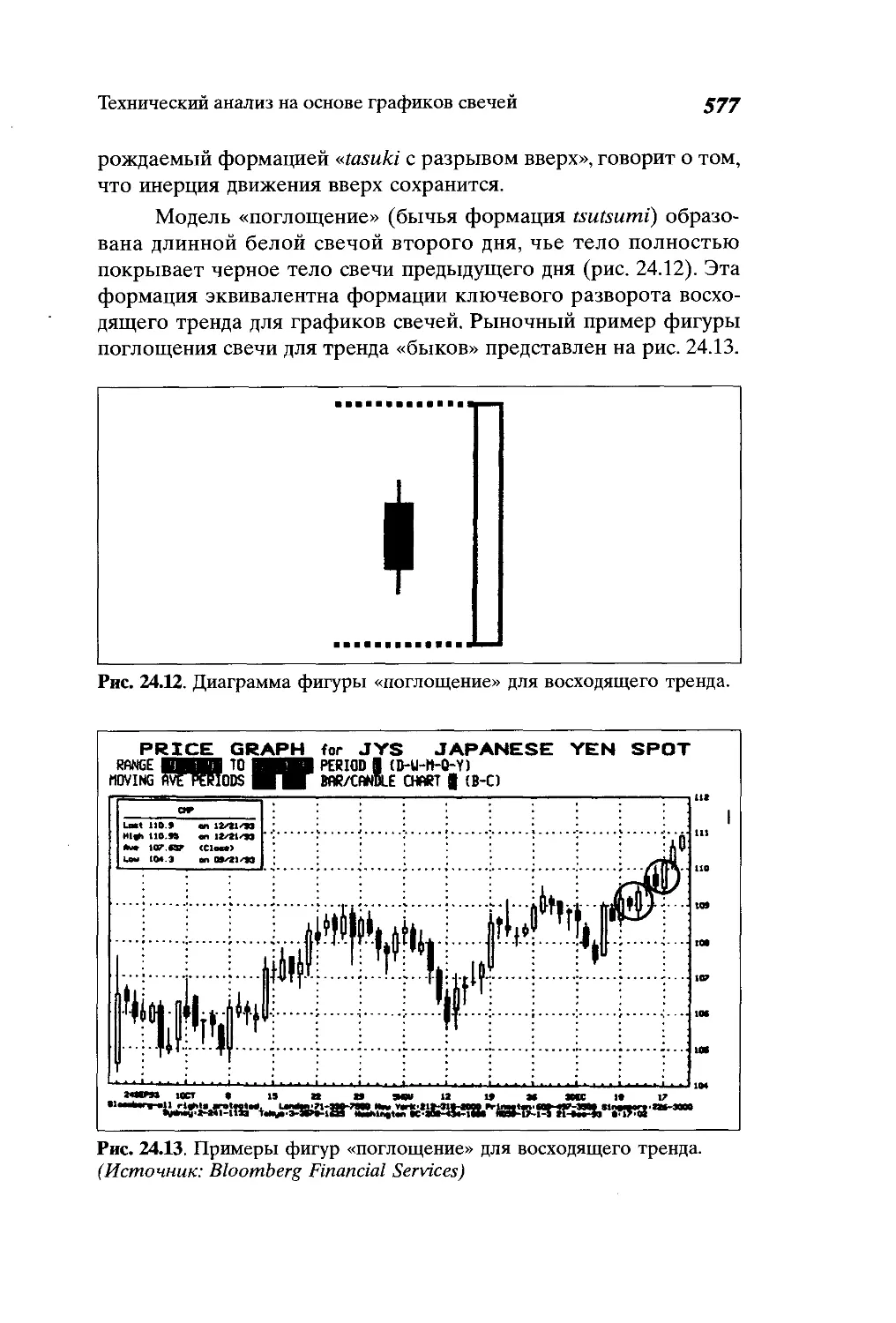

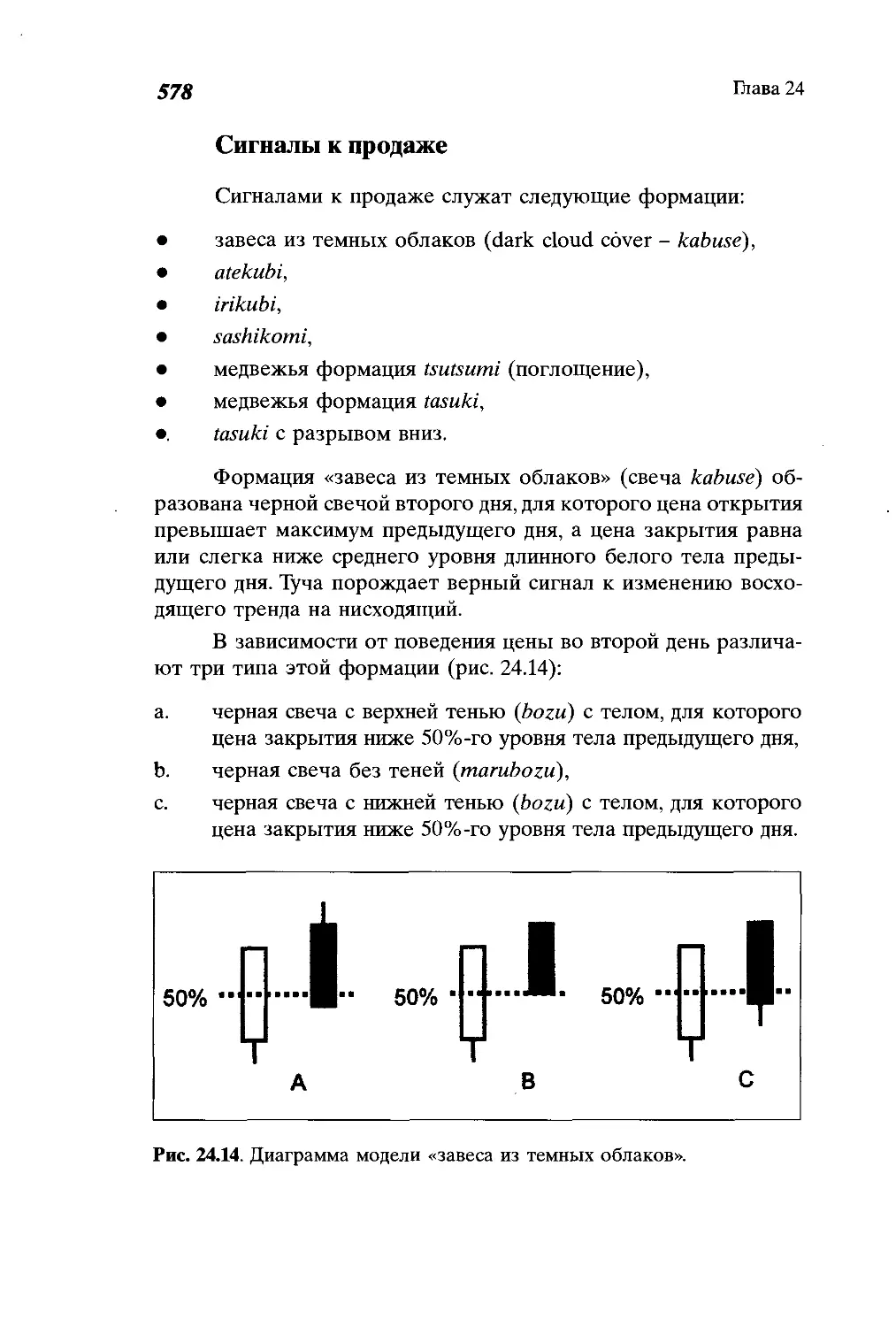

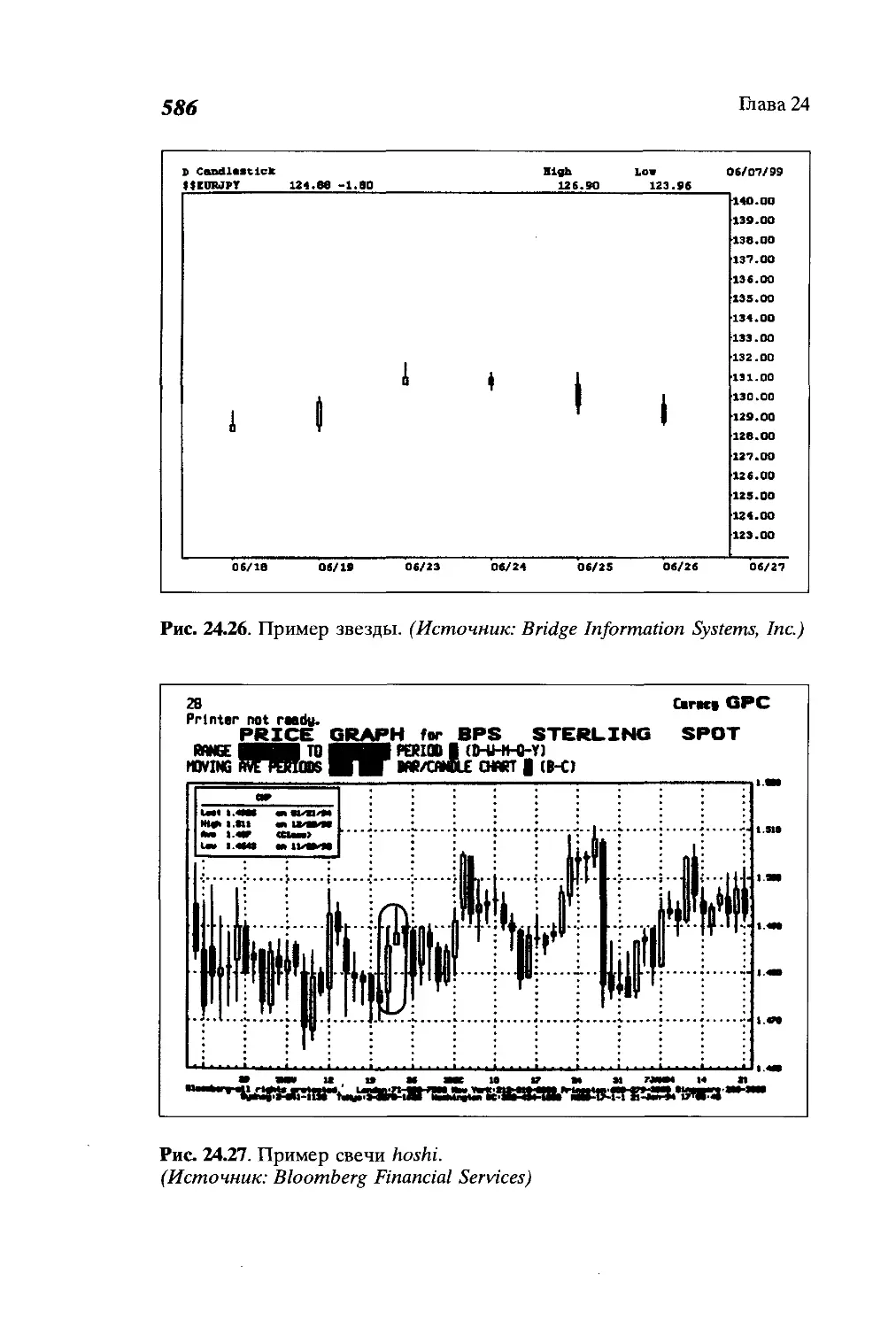

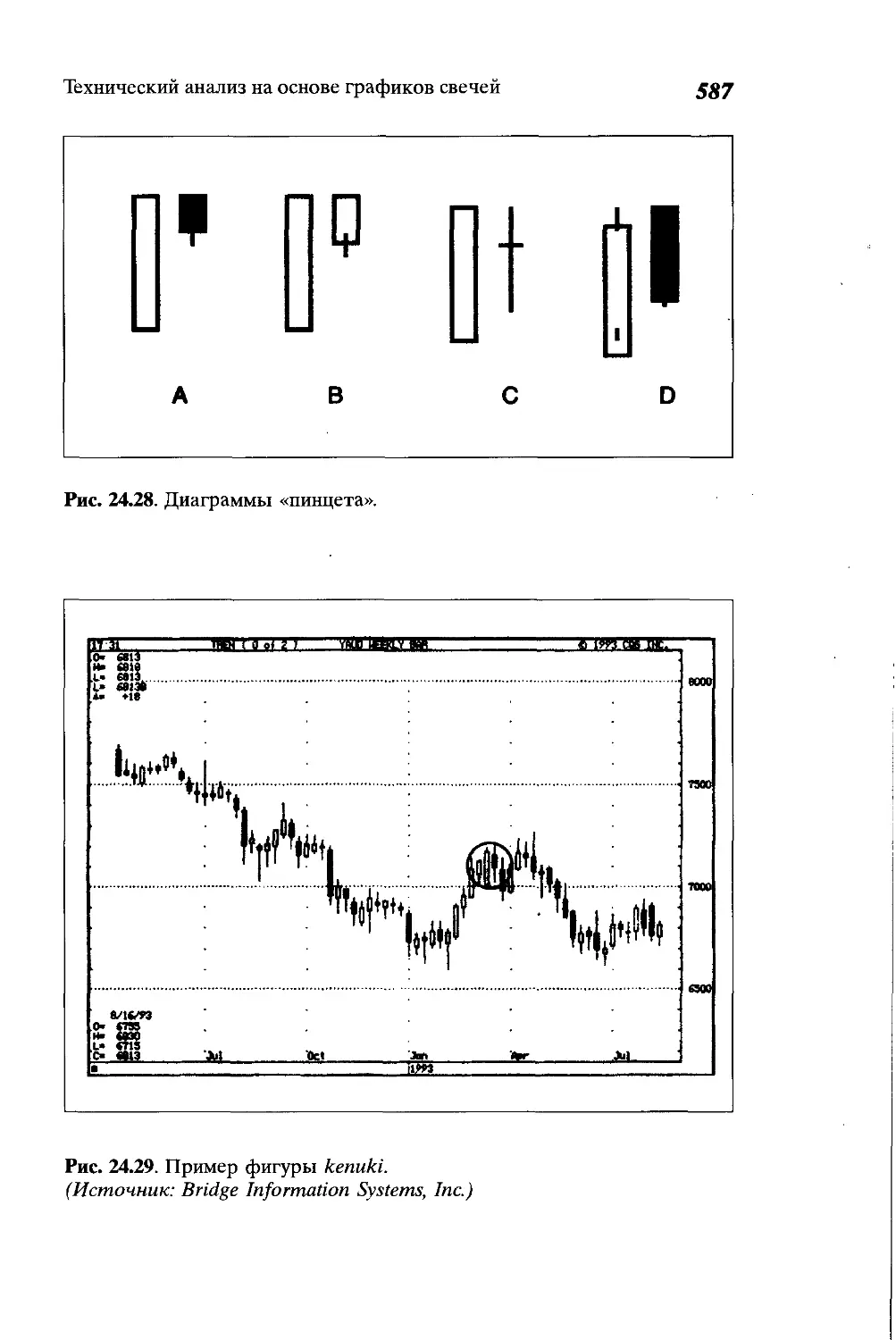

Двухдневные комбинации свечей......................574

Глава 25

Количественные методы торговли ....................594

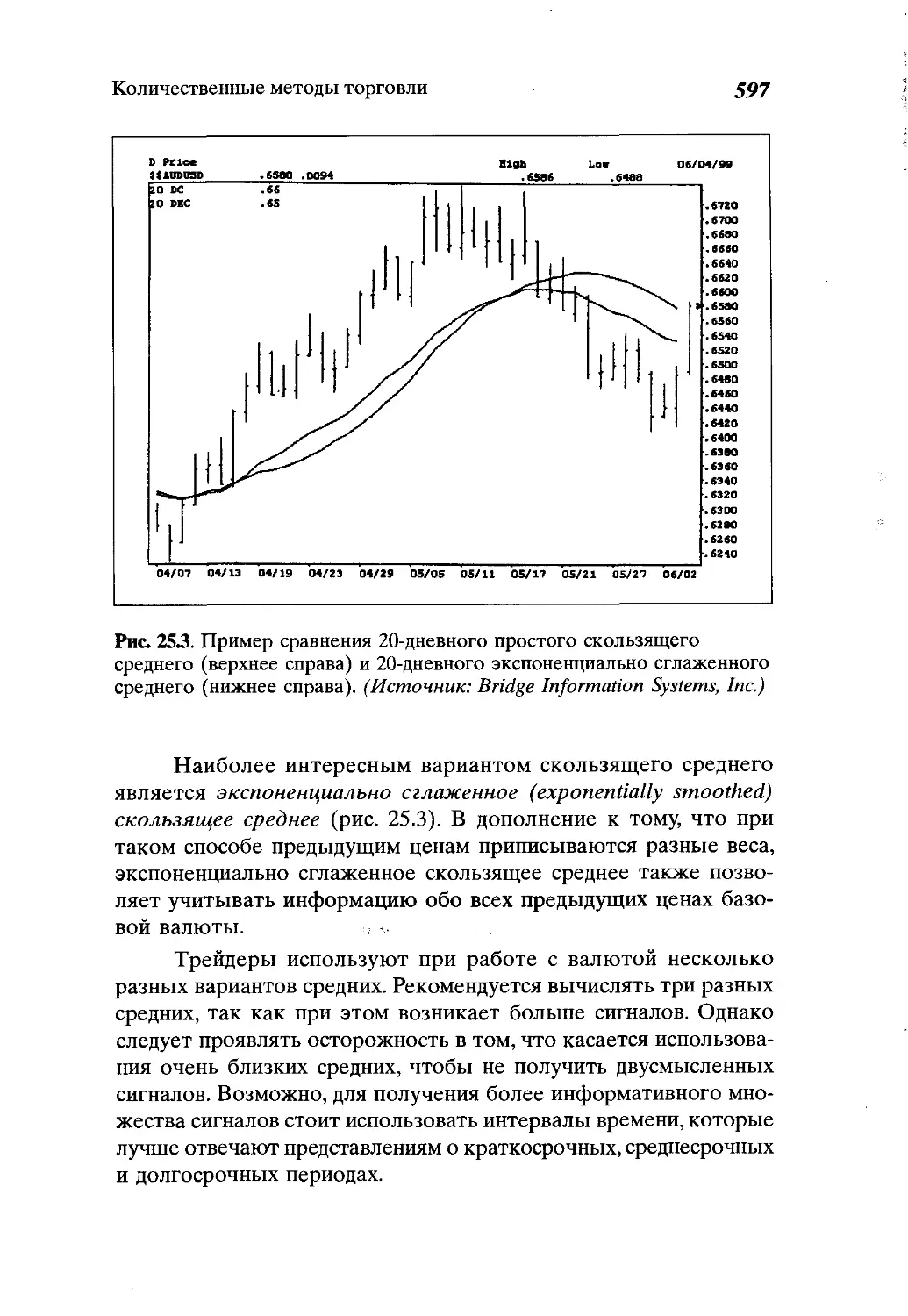

Скользящее среднее.................................594

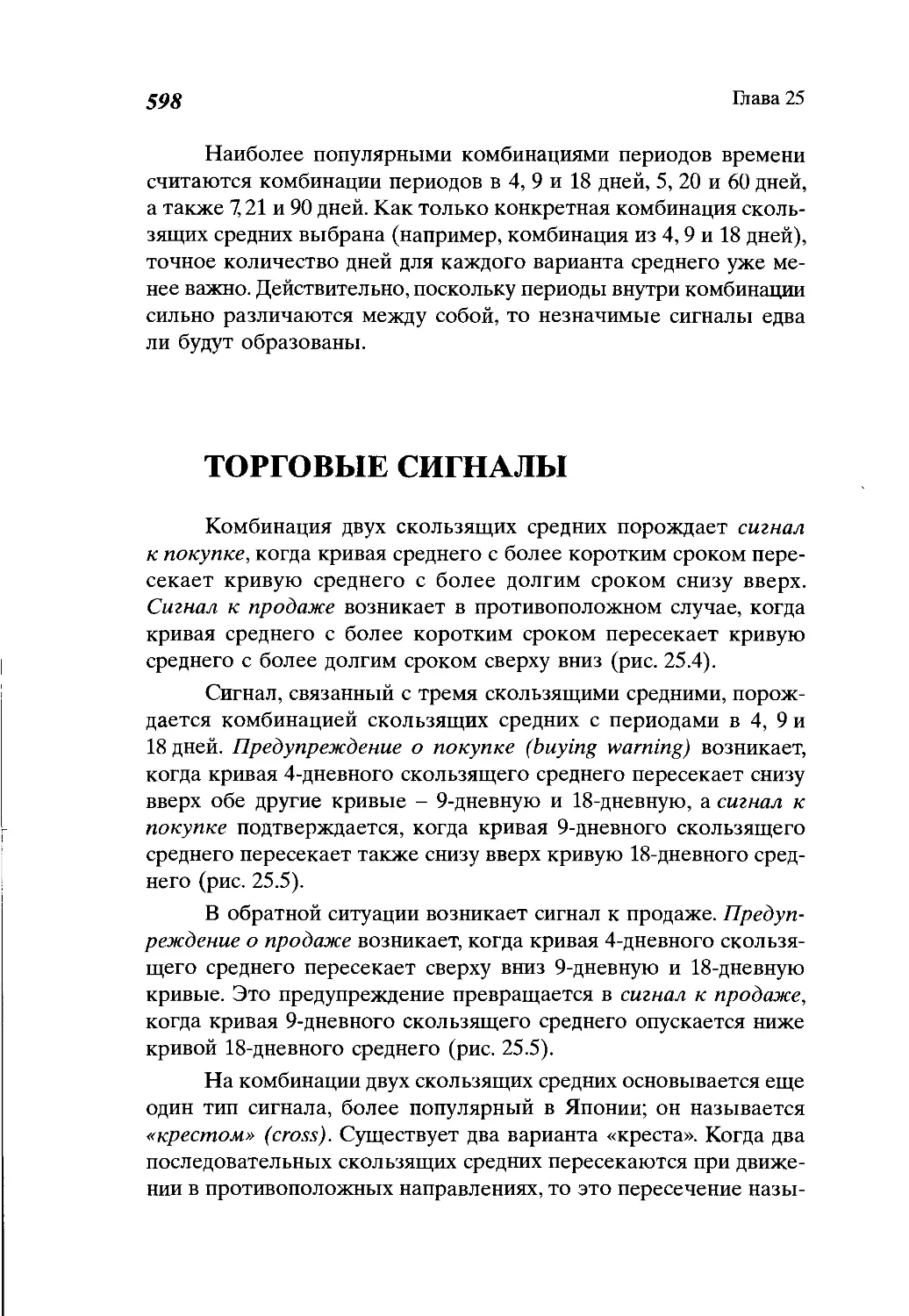

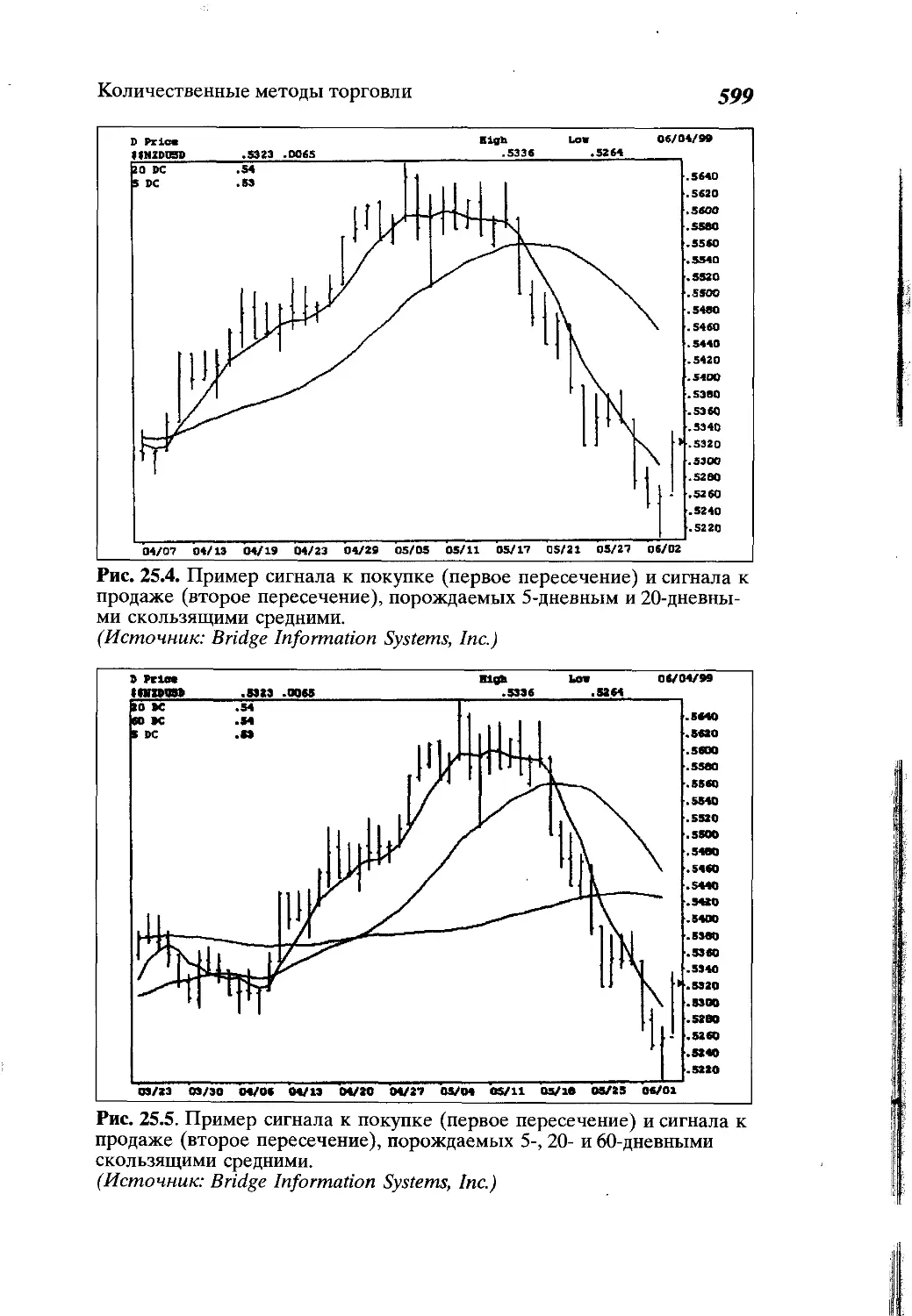

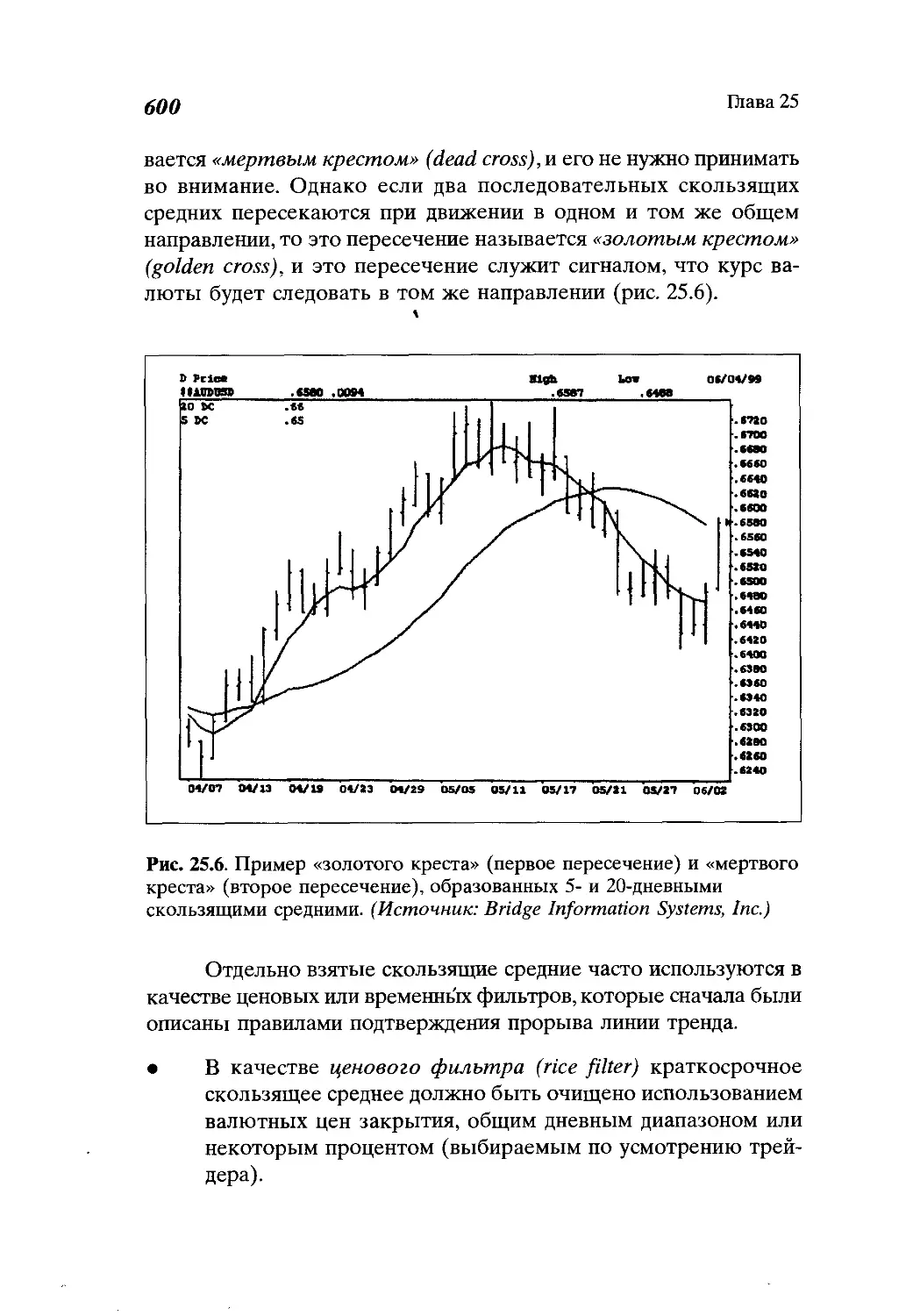

Торговые сигналы...................................598

14

Содержание

Глава 26

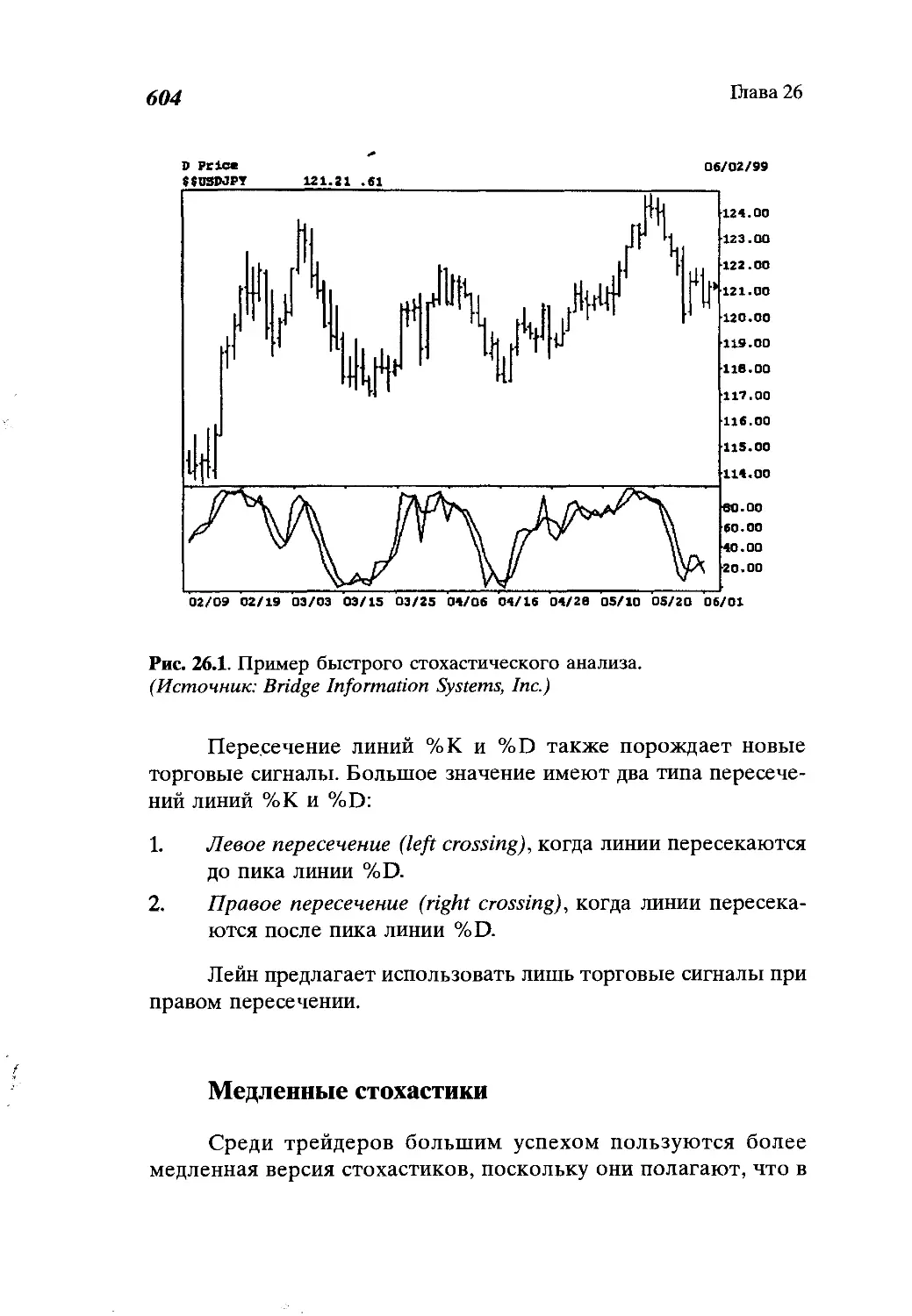

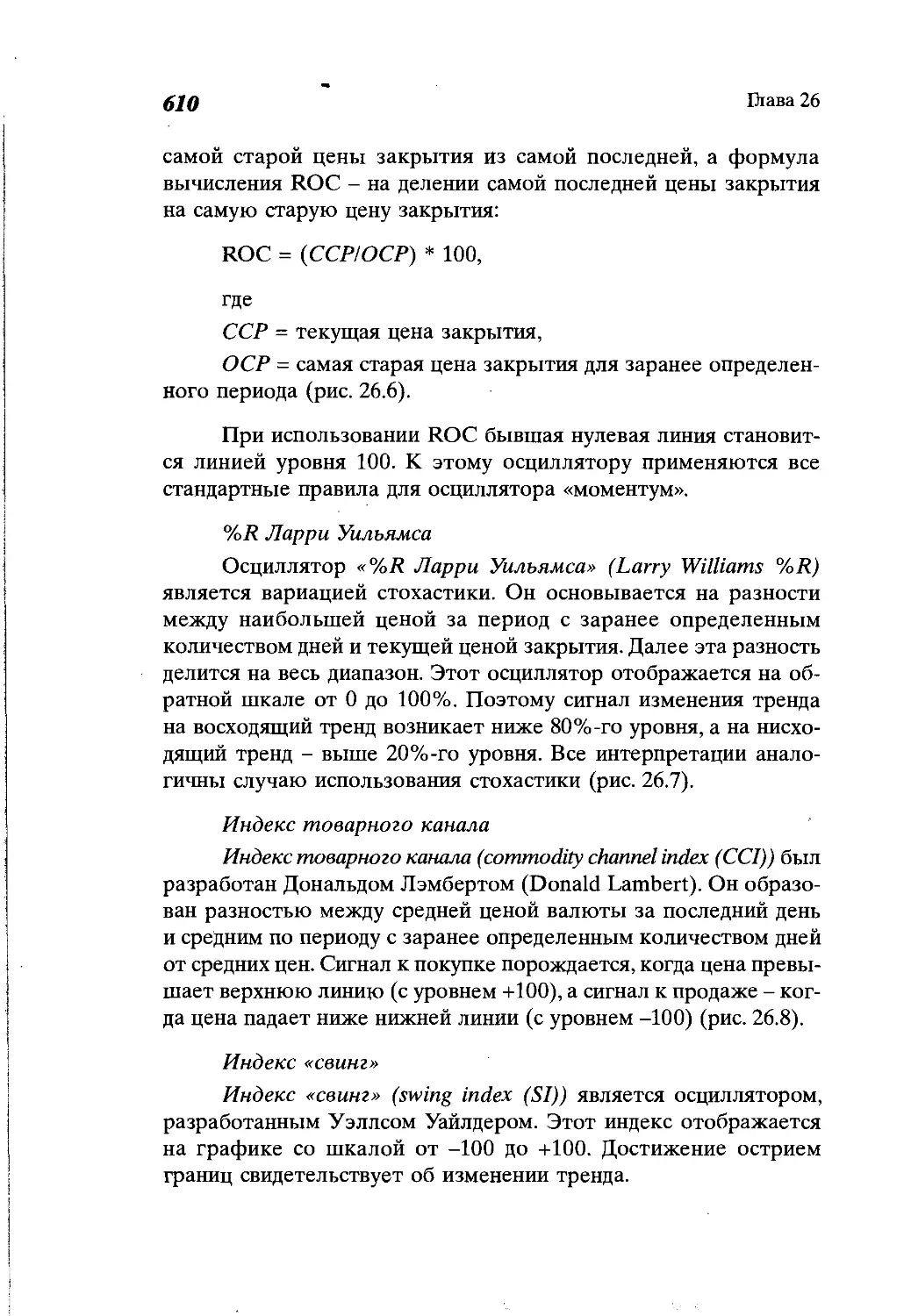

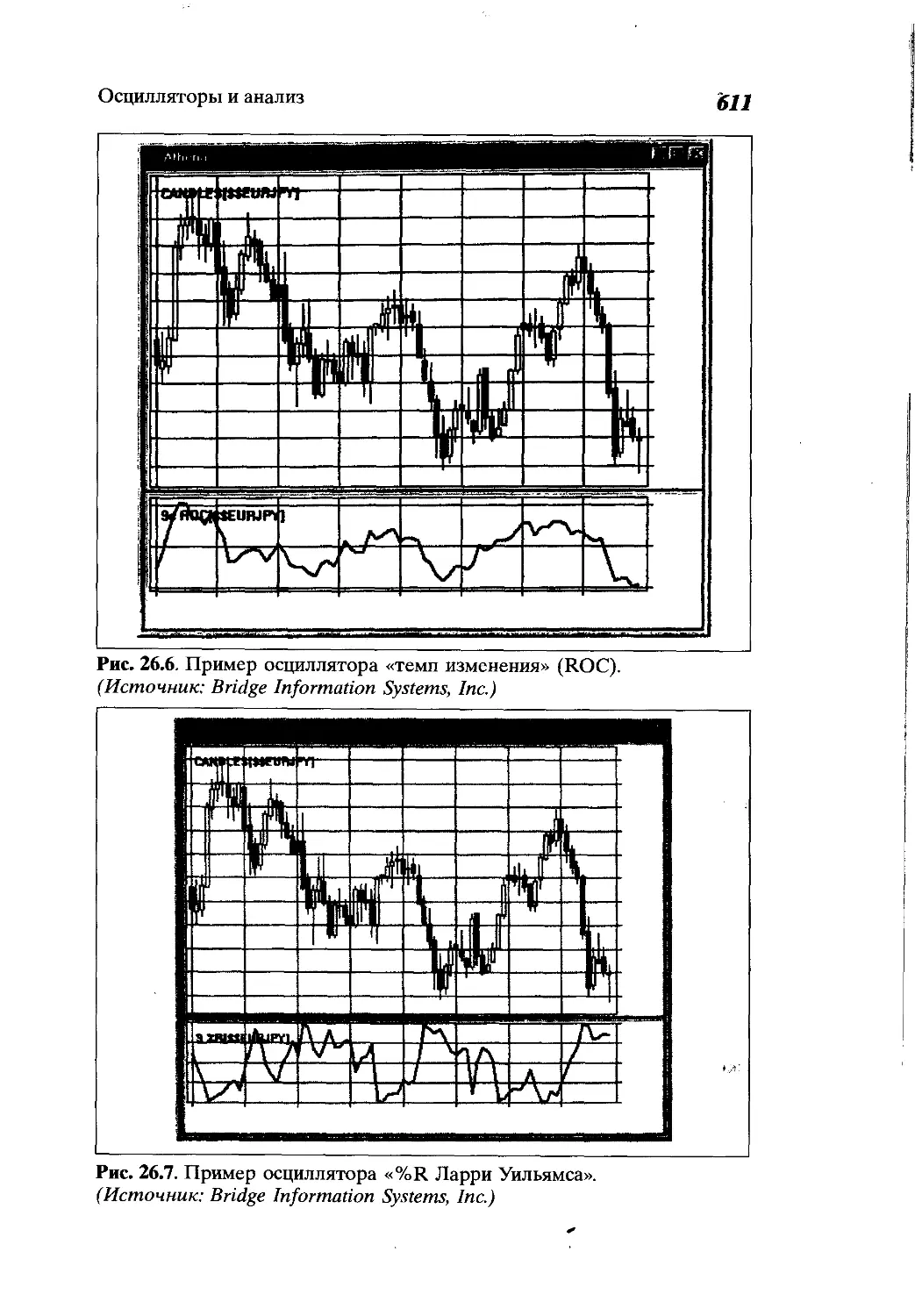

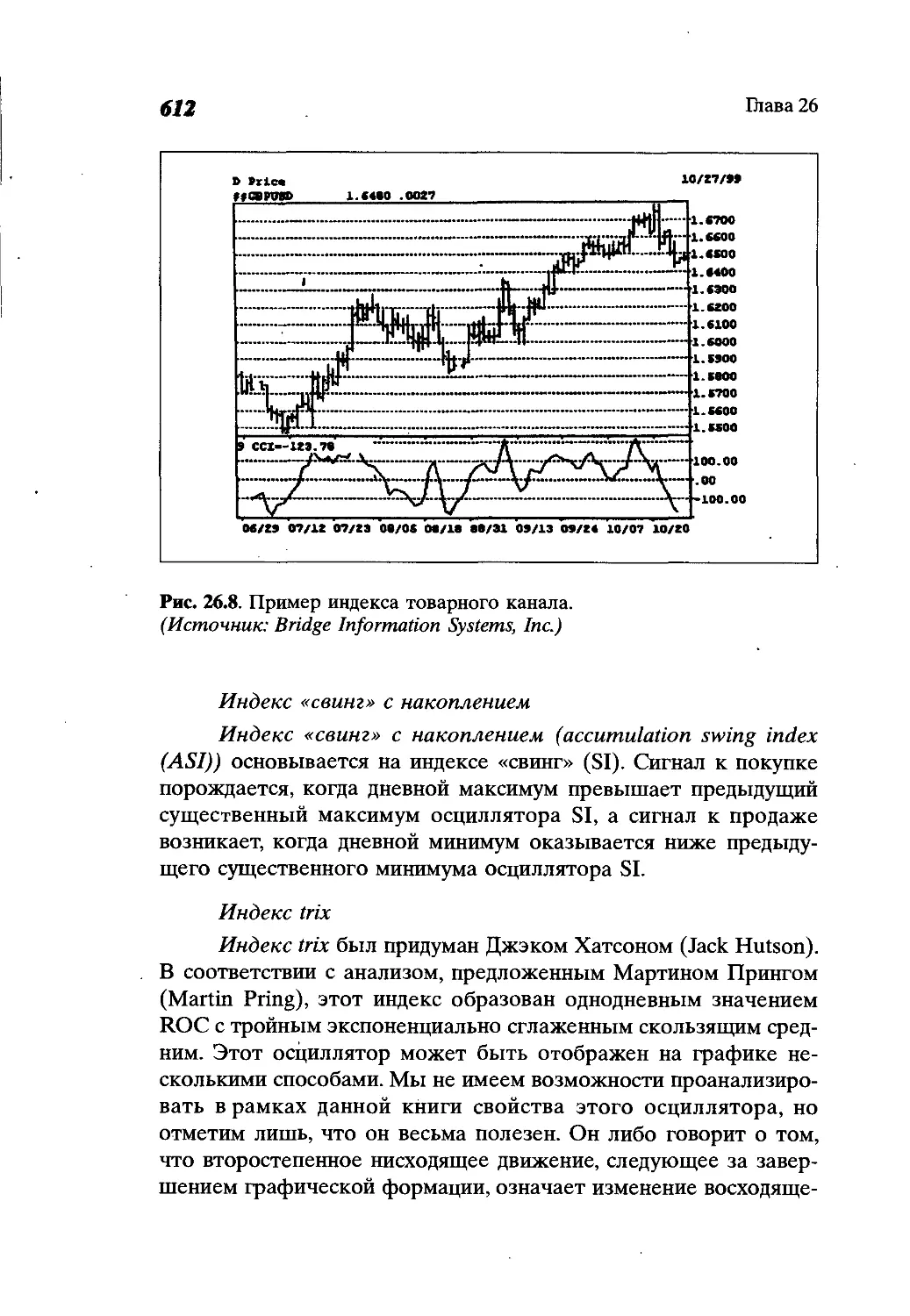

Осцилляторы и анализ ............................. 602

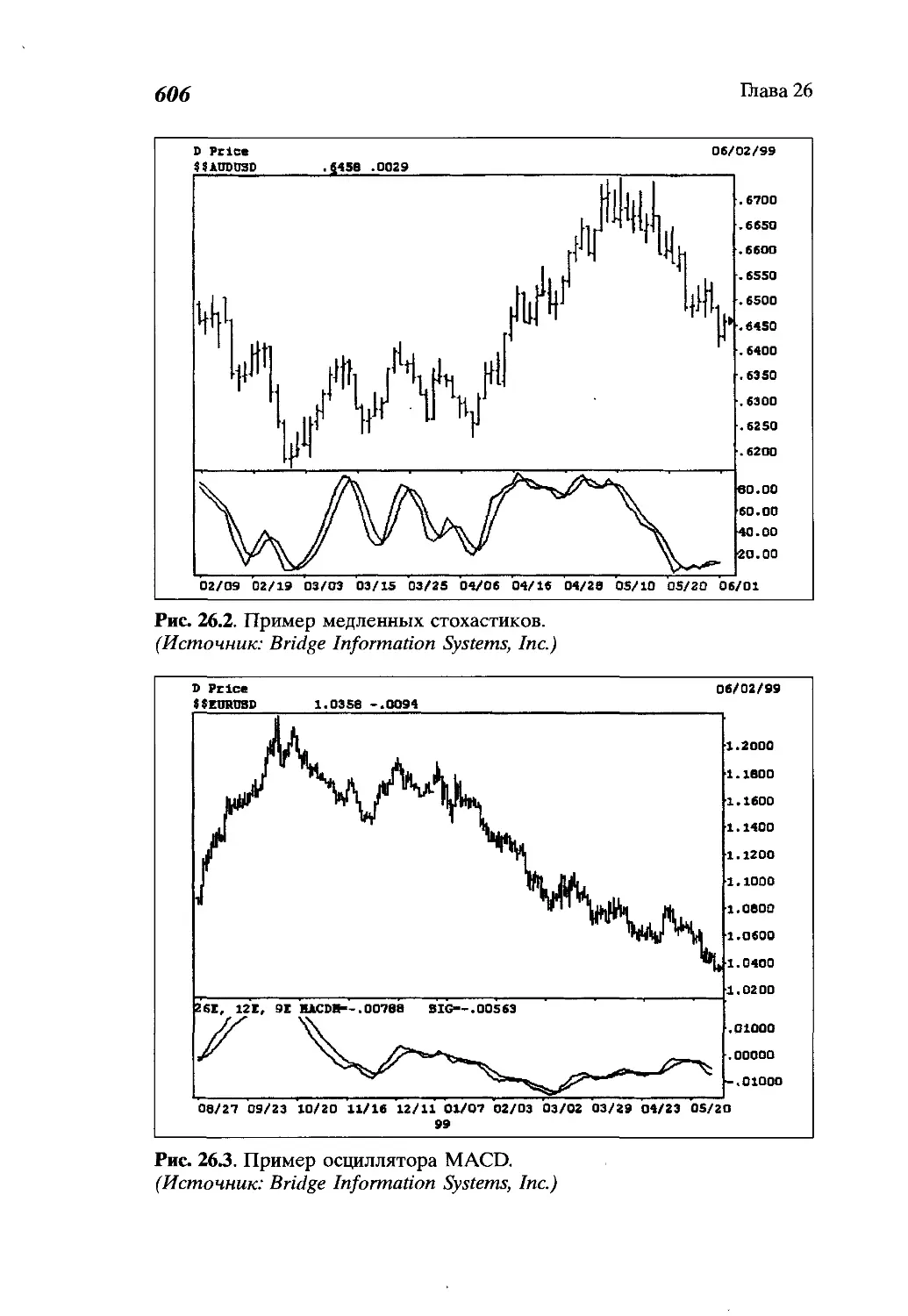

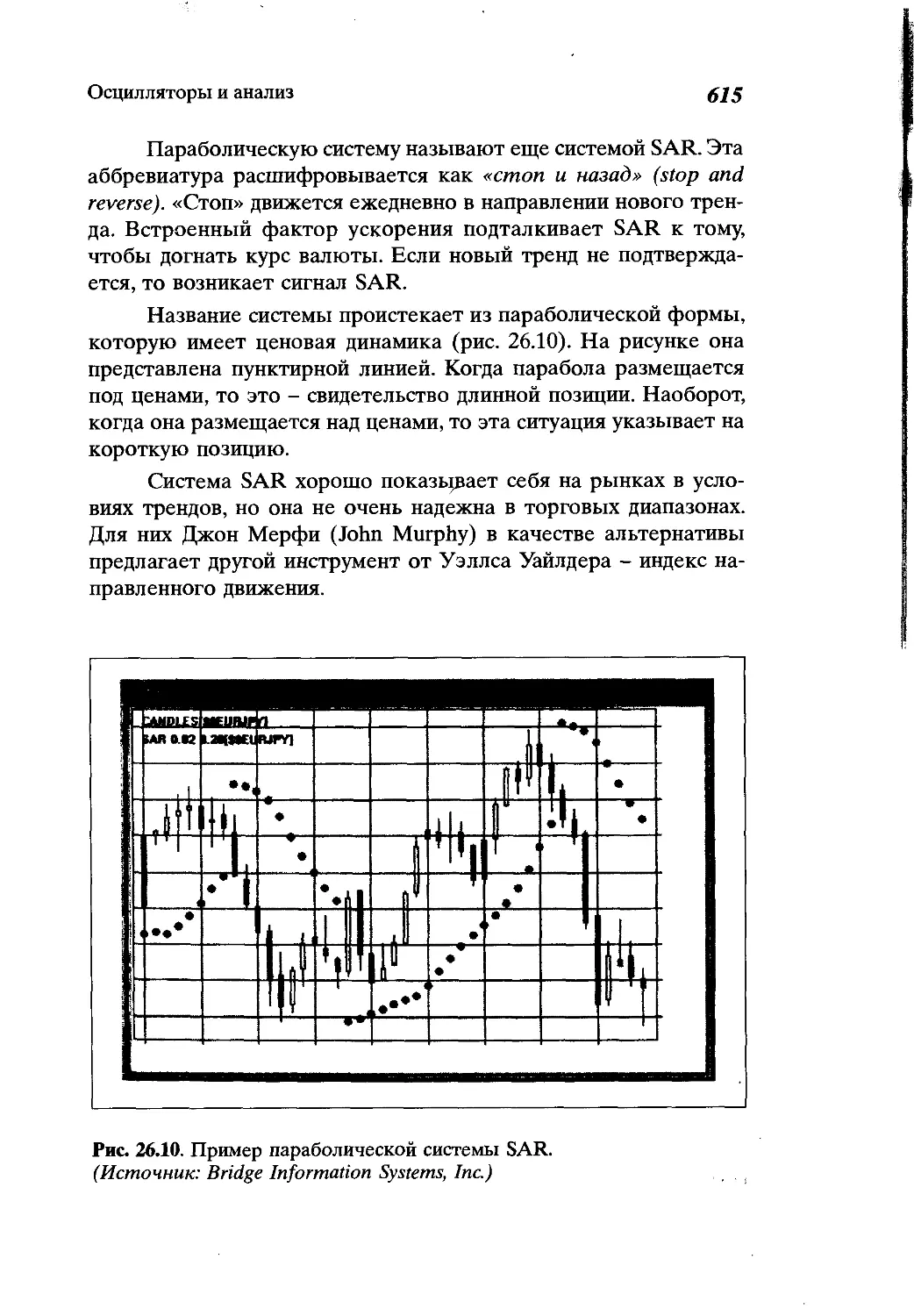

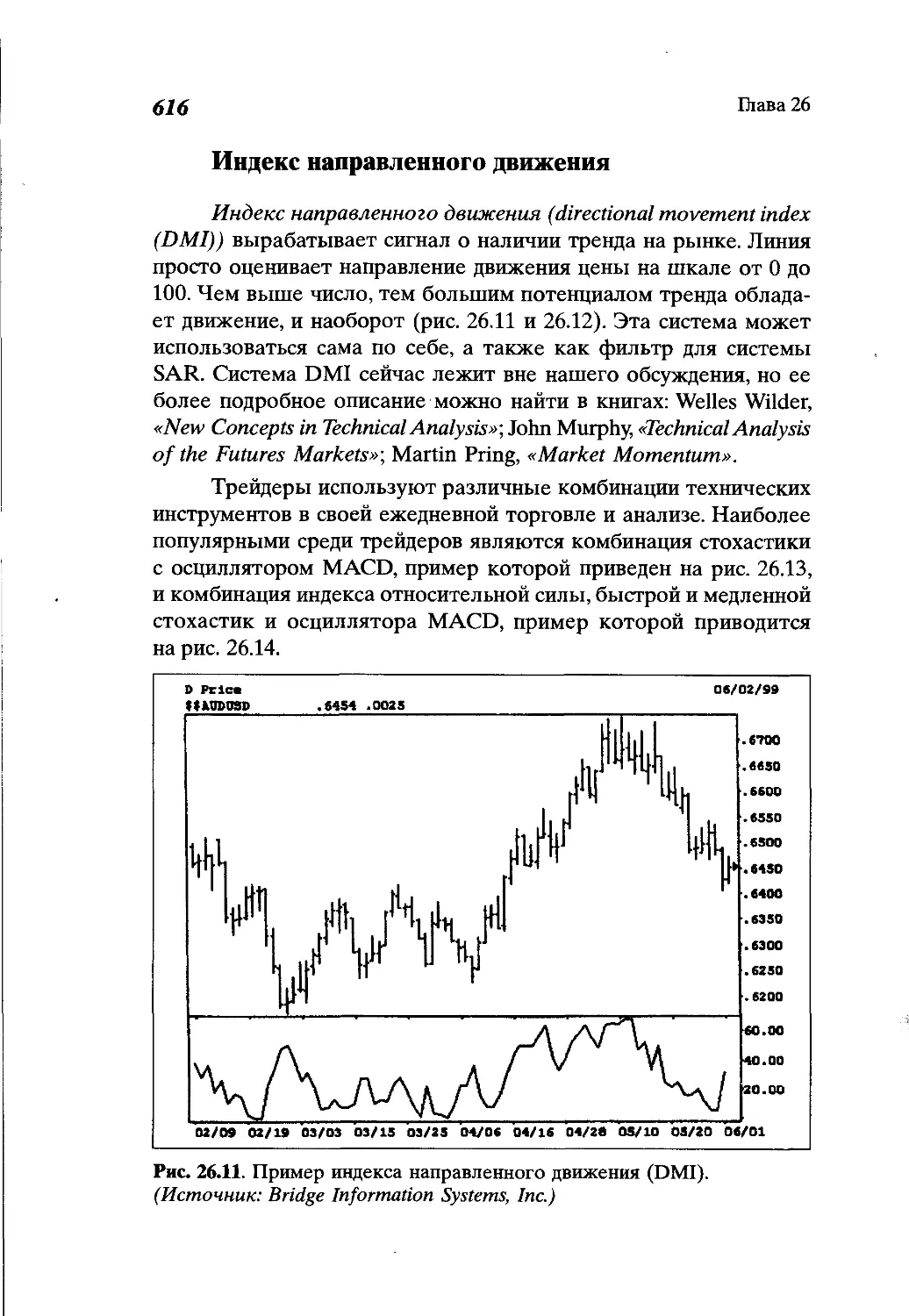

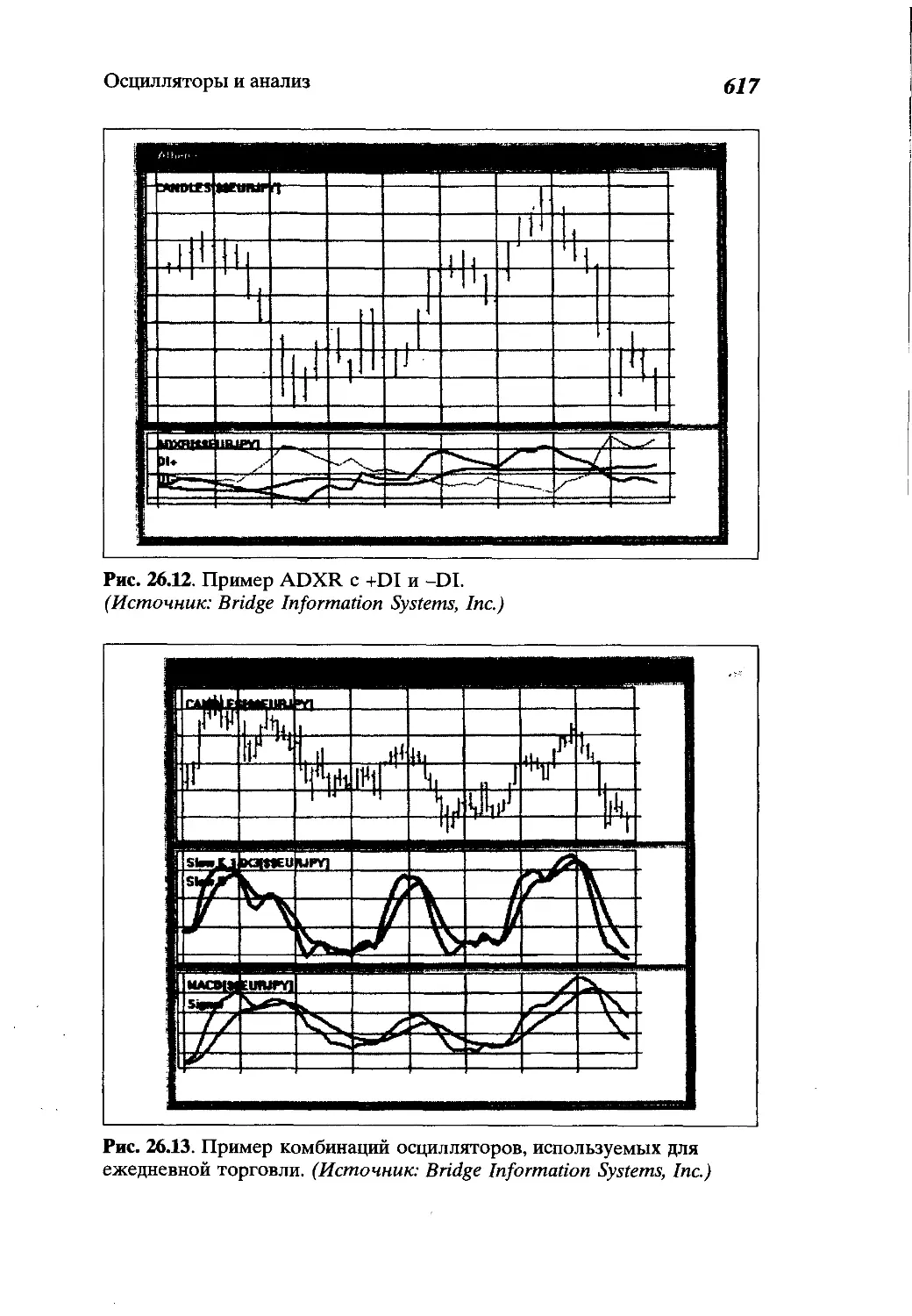

Стохастики.........................................602

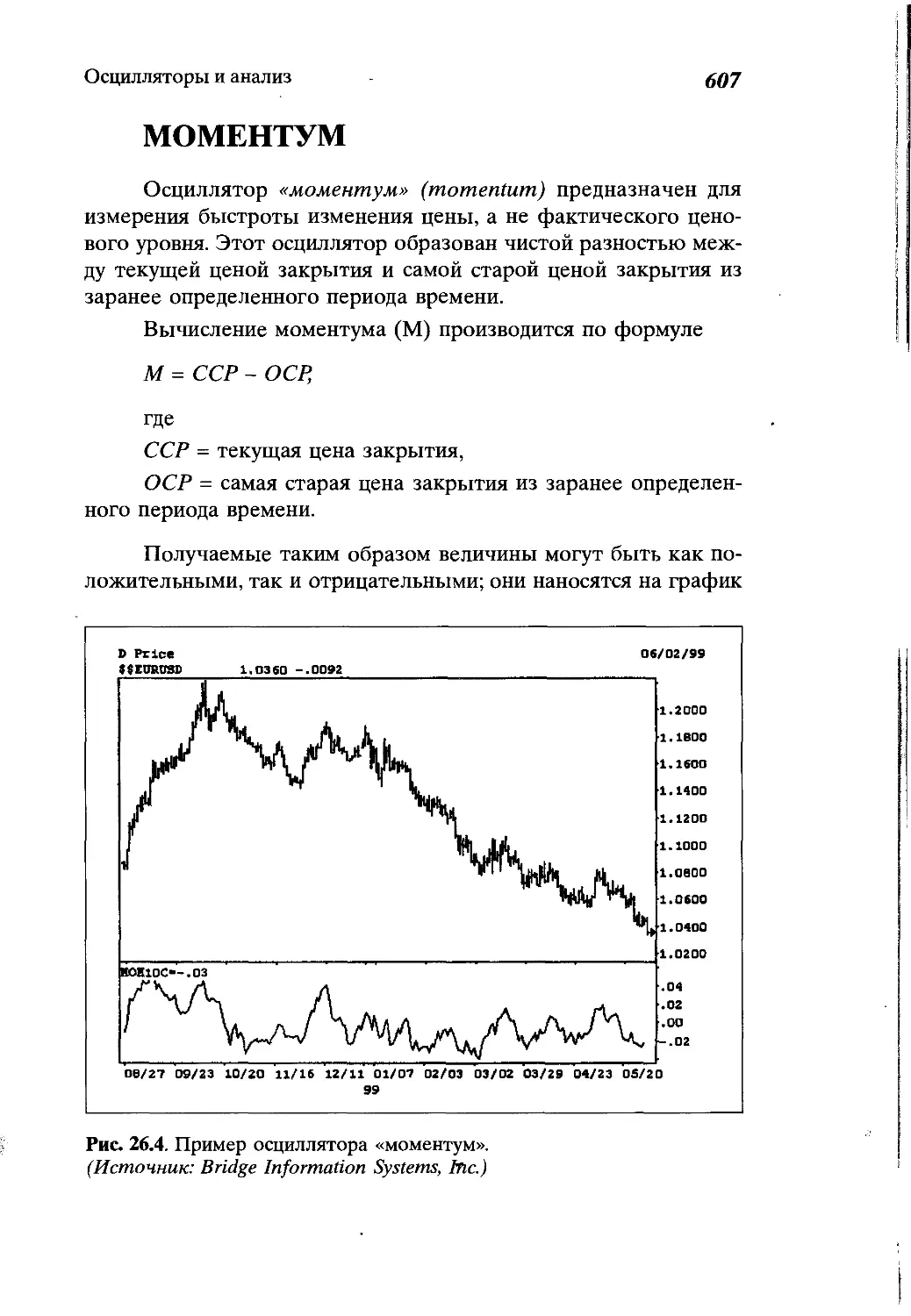

Схождение и расхождение скользящего среднего.......605

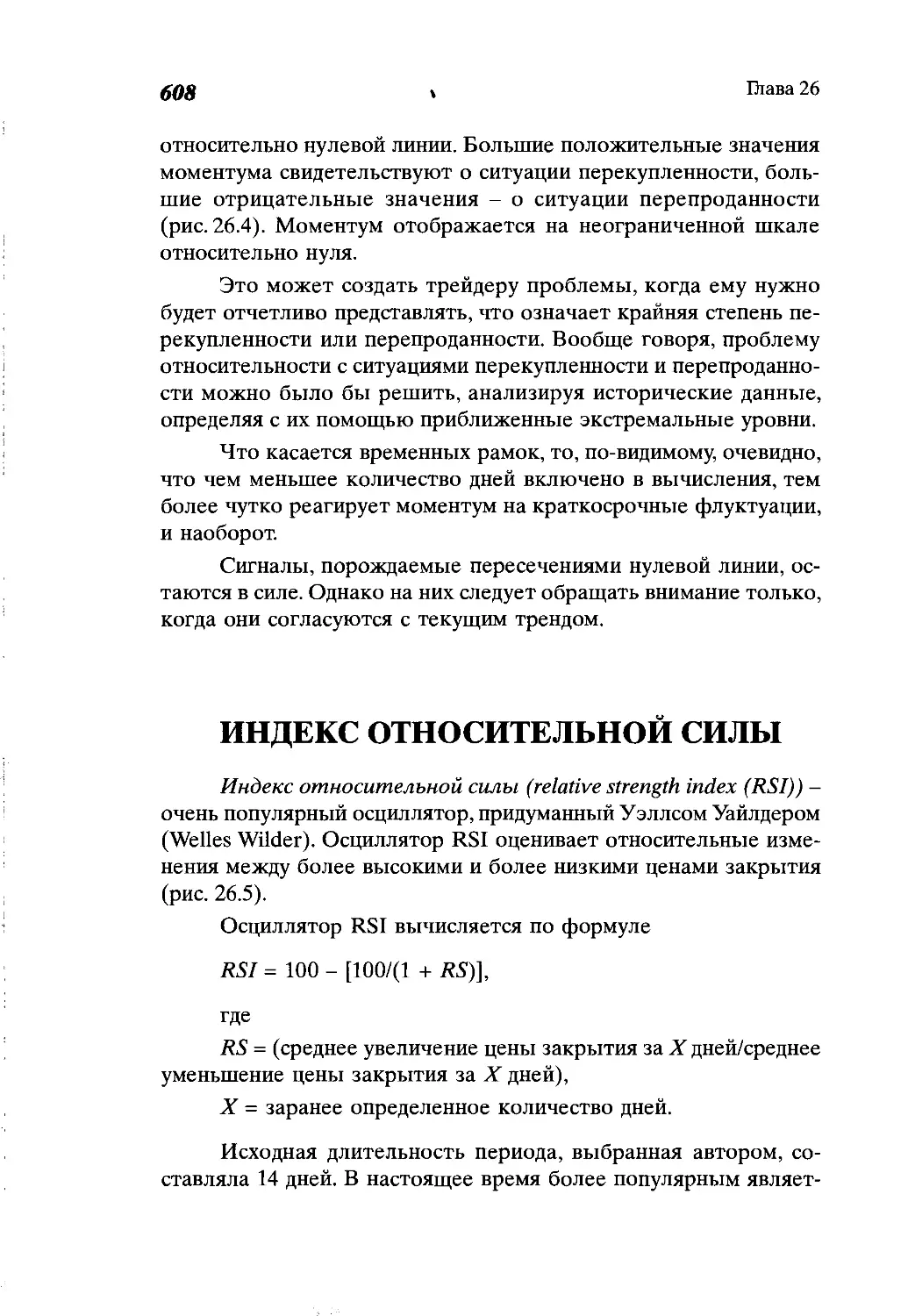

Моментум...........................................607

Индекс относительной силы..........................608

Другие осцилляторы.................................609

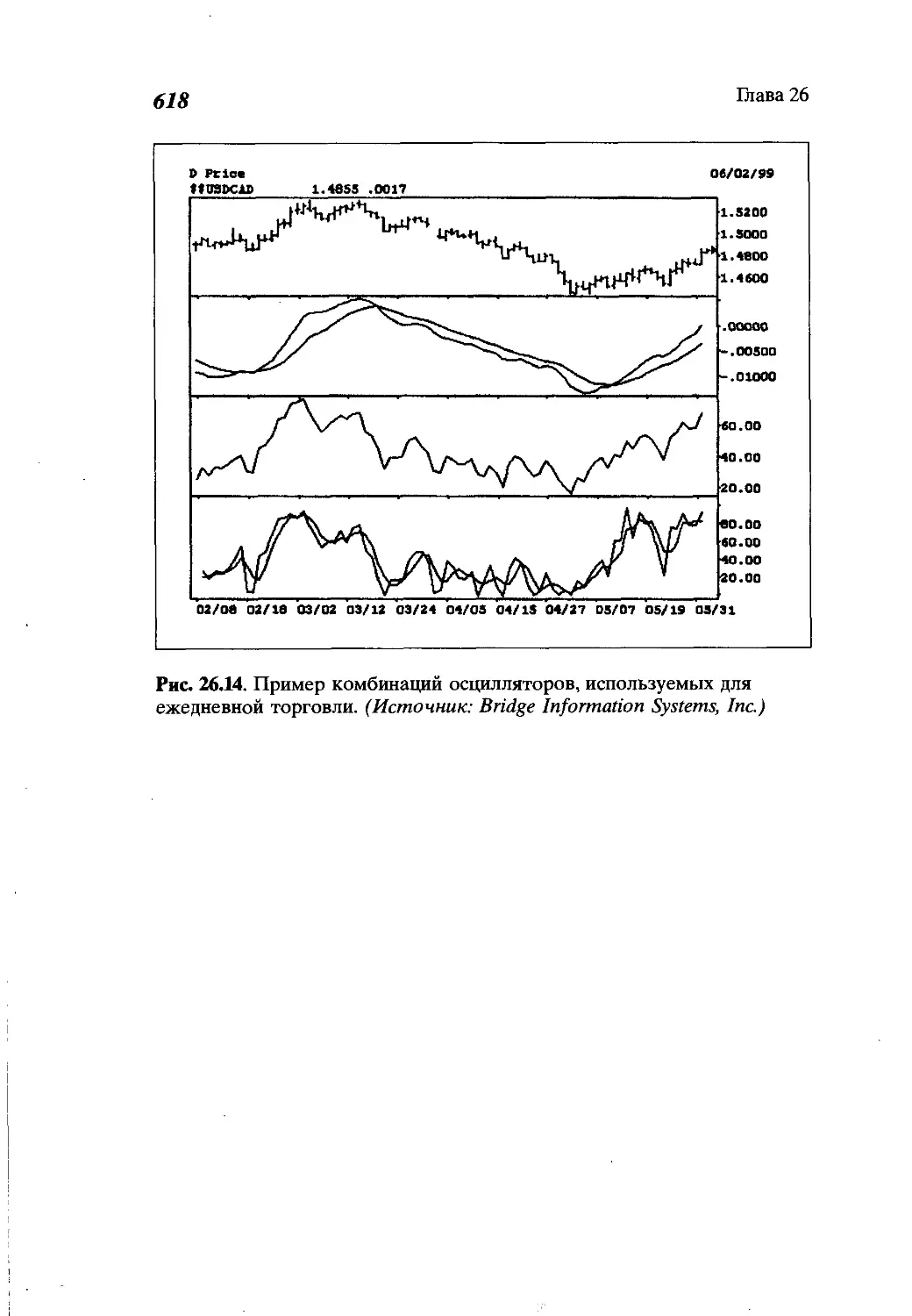

Краткое послесловие об осцилляторах................613

Анализ.............................................613

Глава 27

Анализ В. Д. Ганна.................................619

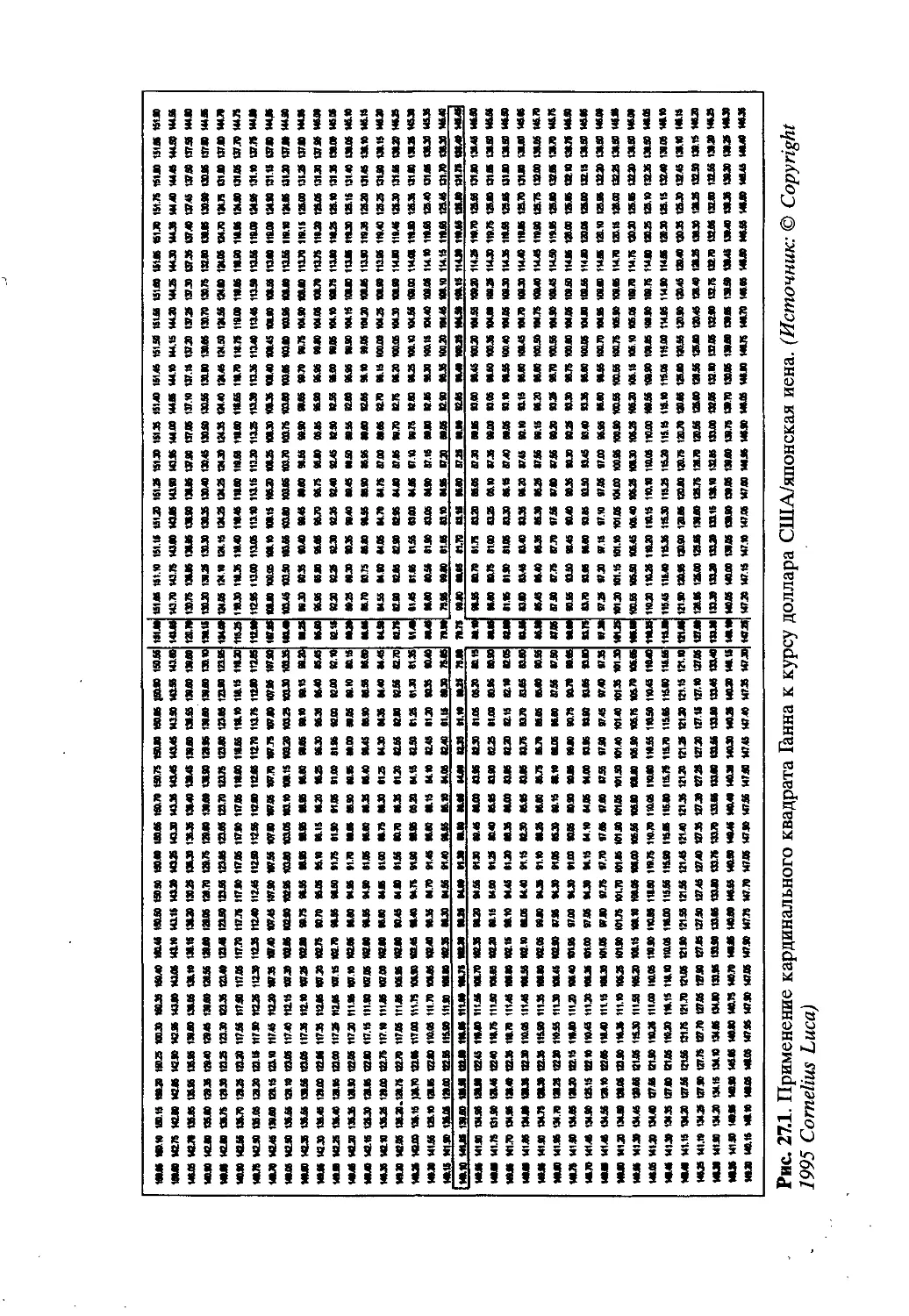

Кардинальный квадрат...............................619

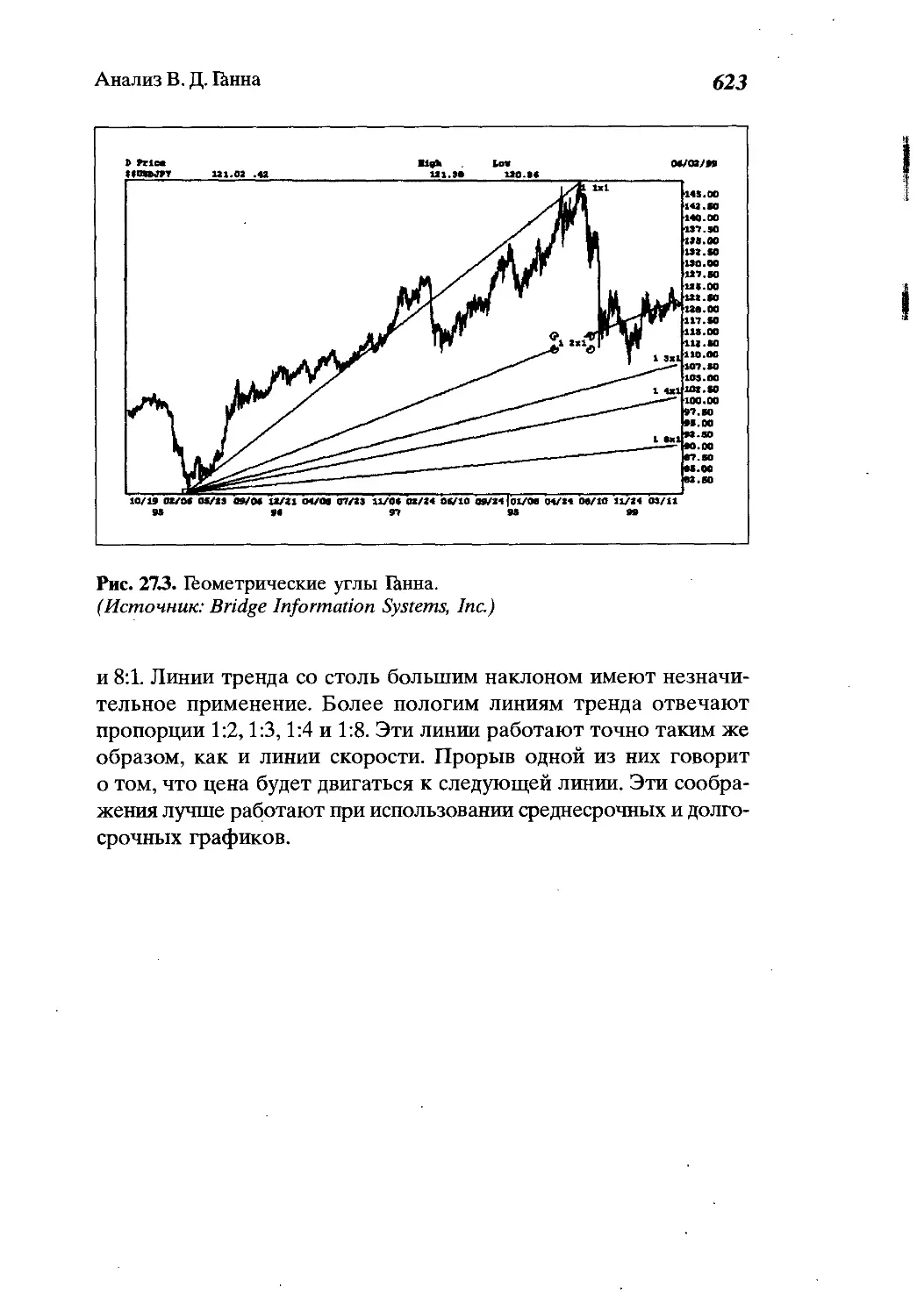

Согласование цены и времени........................621

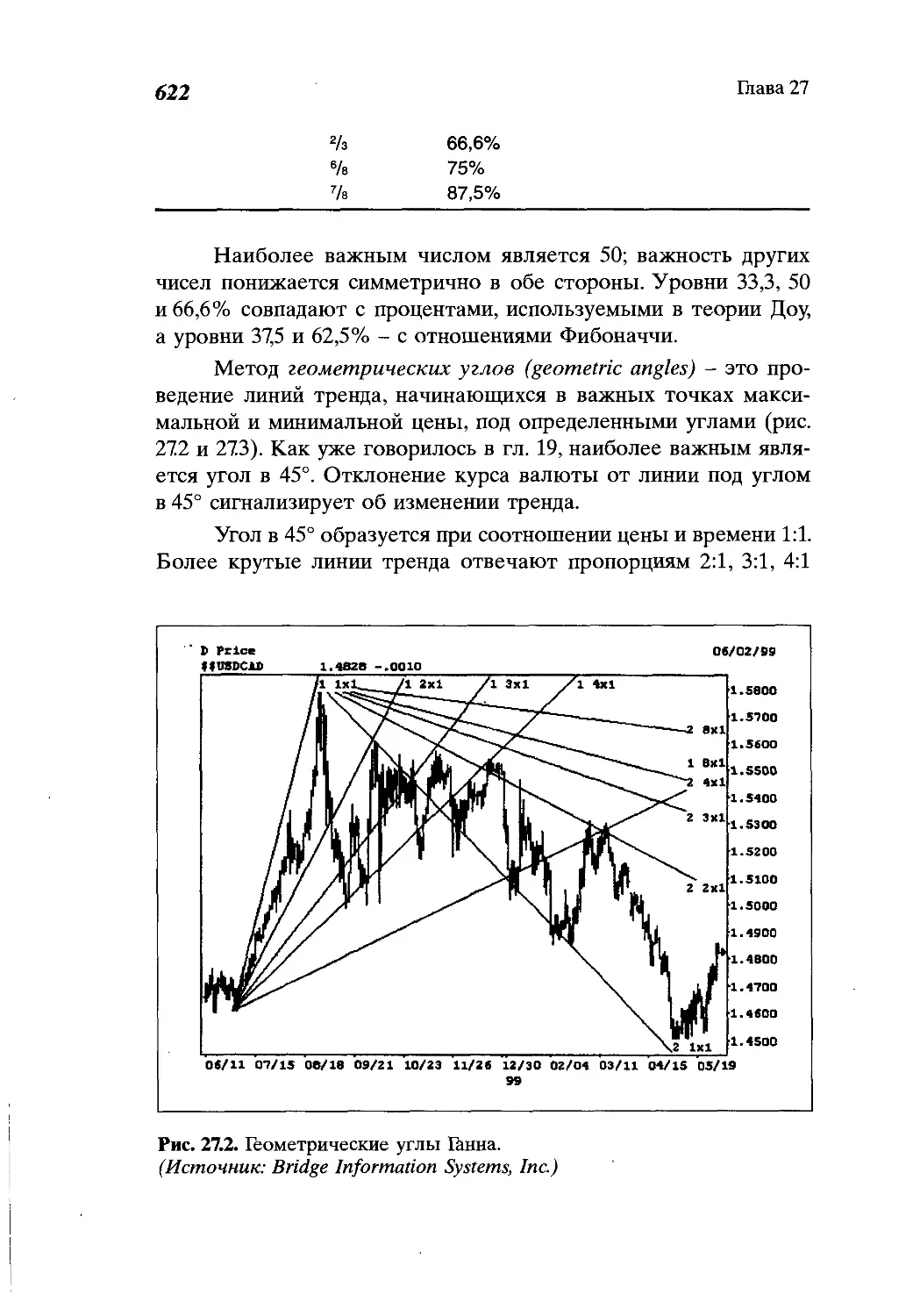

ГЬометрические углы................................621

Глава 28

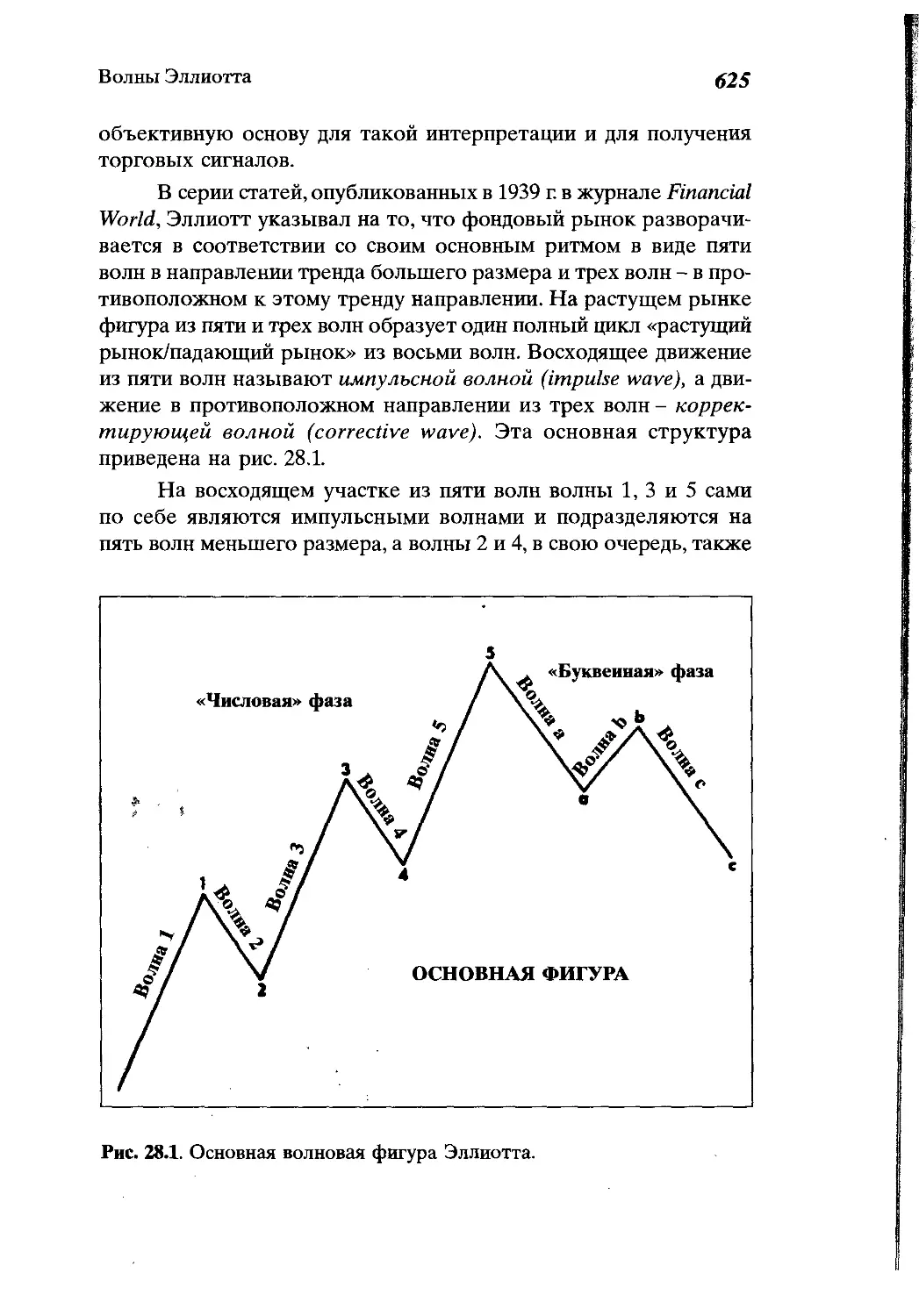

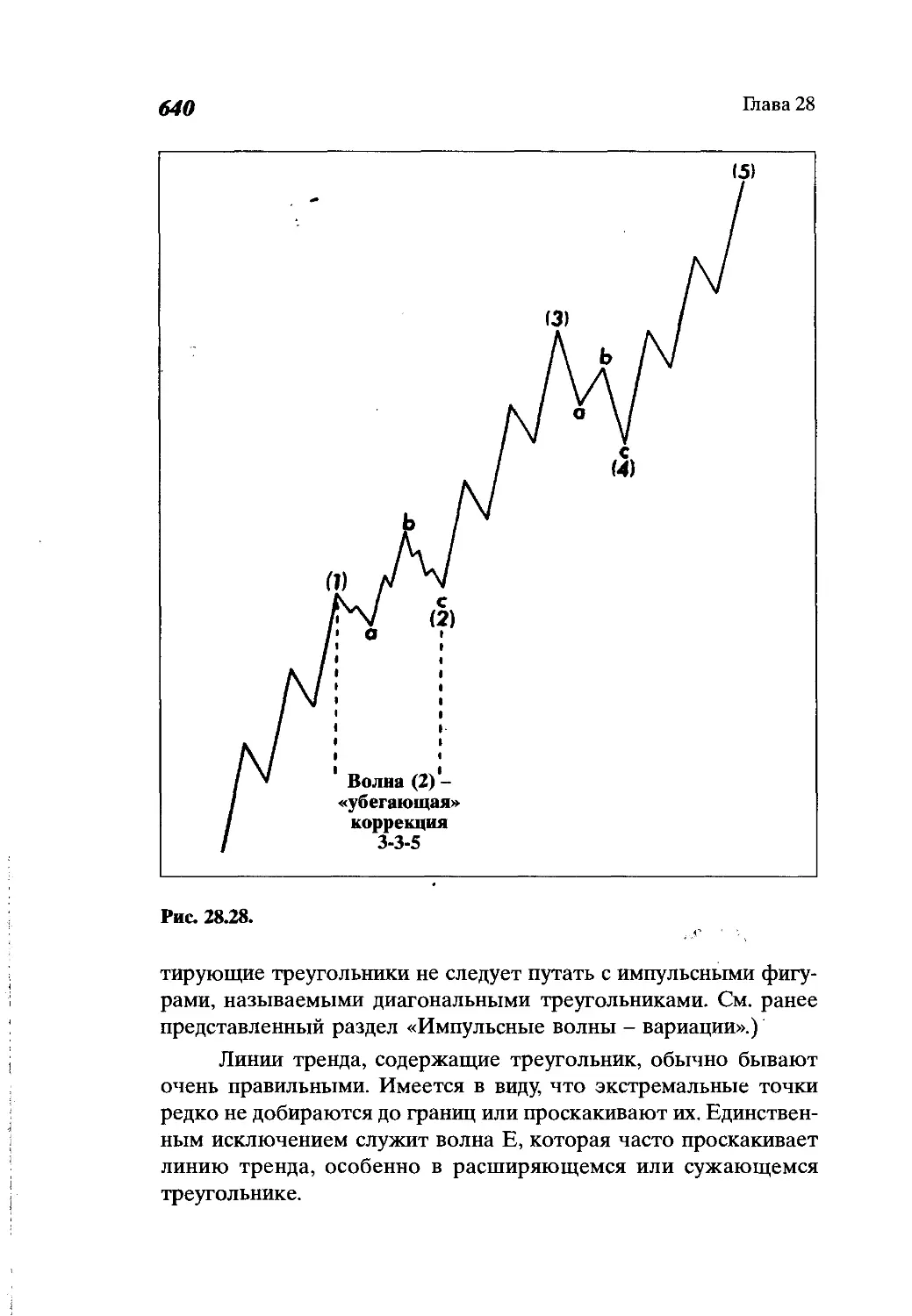

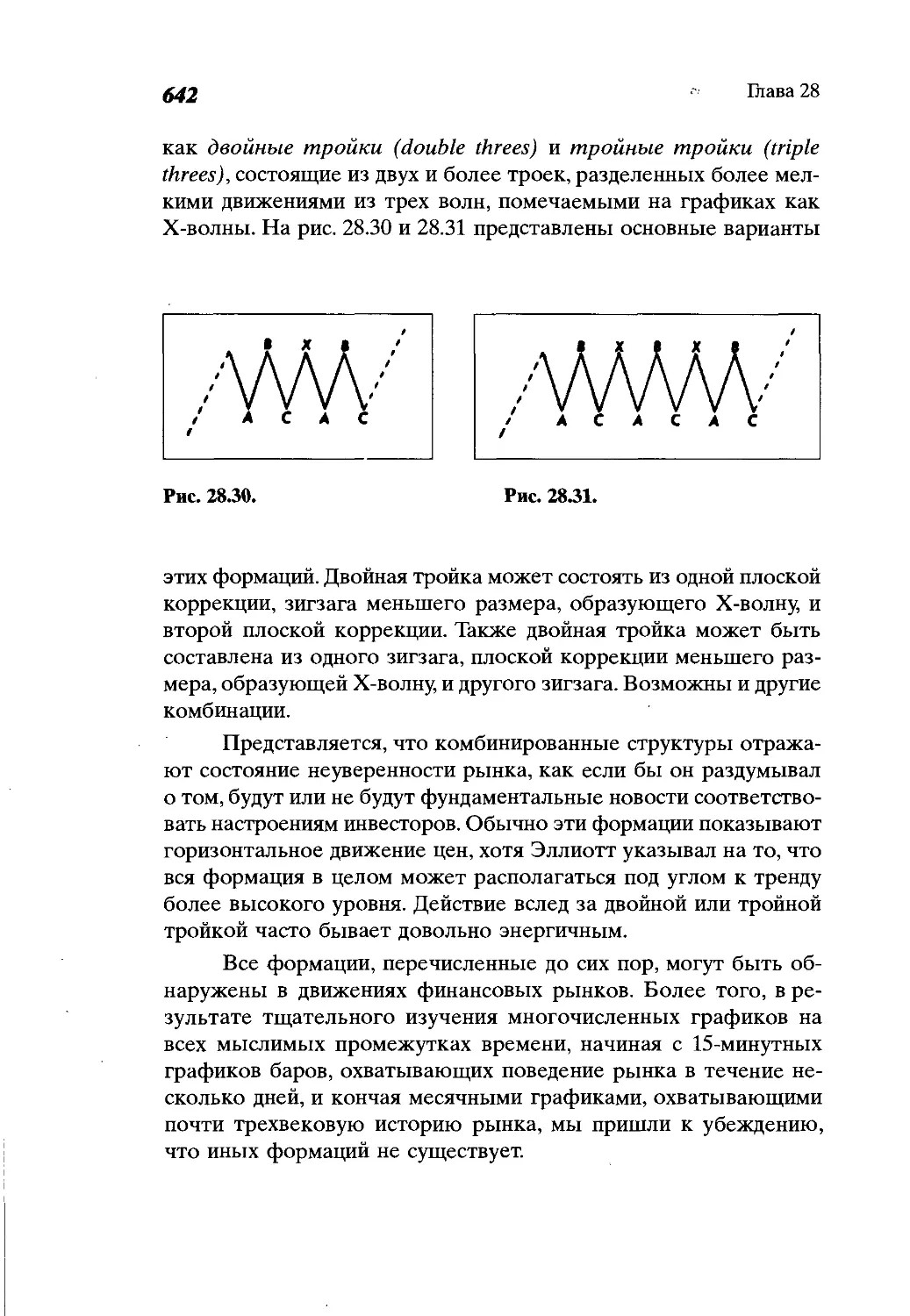

Волны Эллиотта....................................624

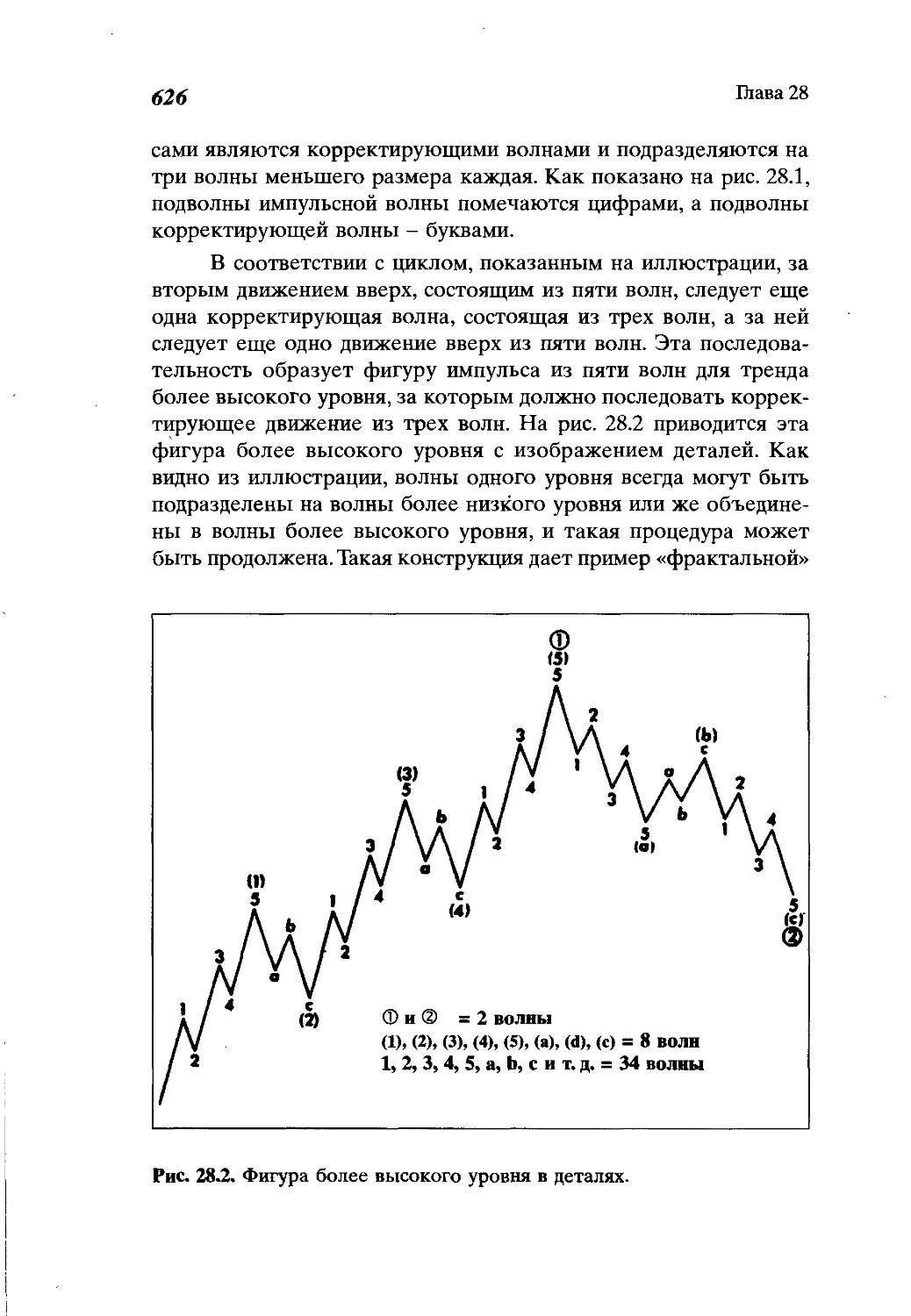

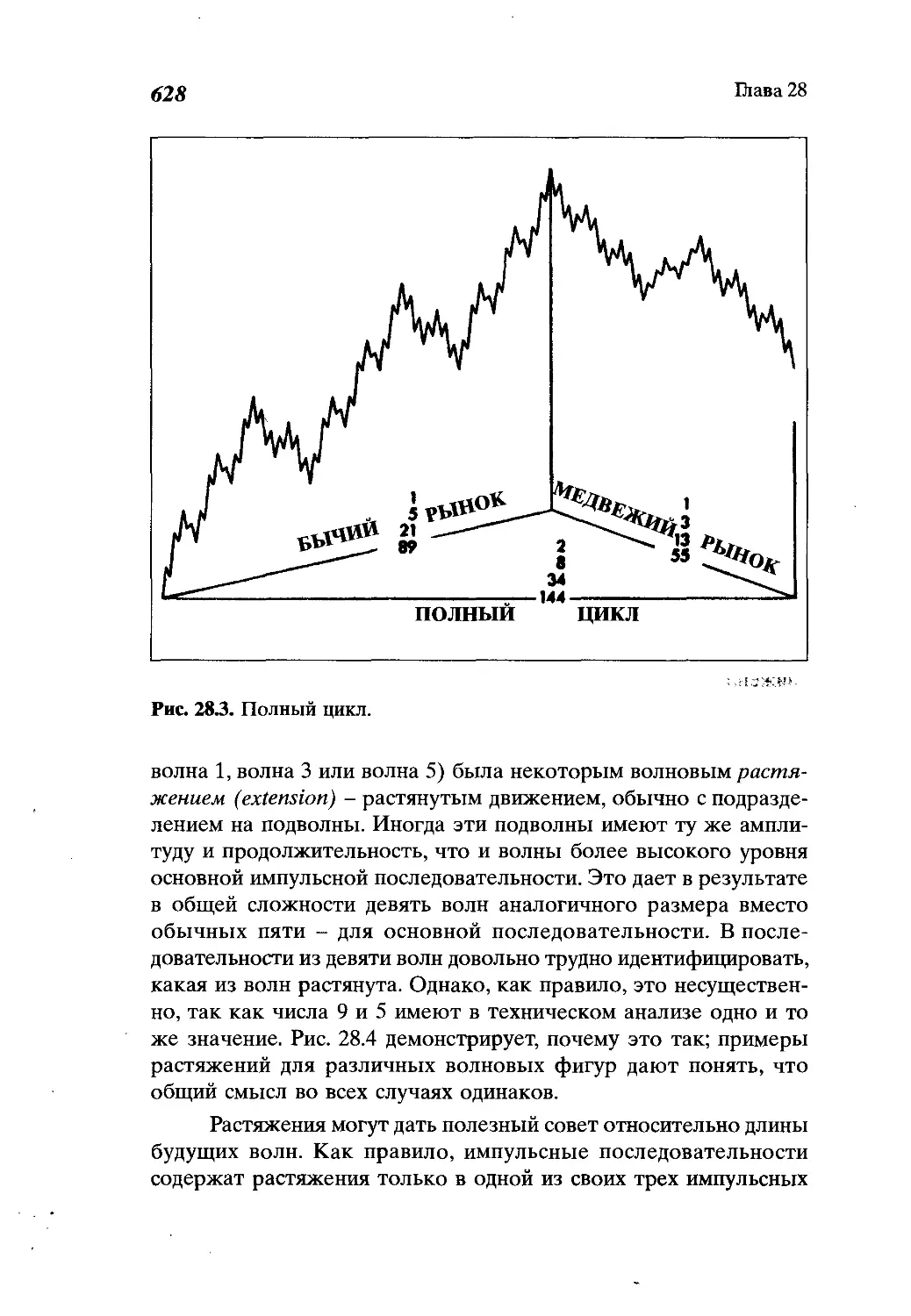

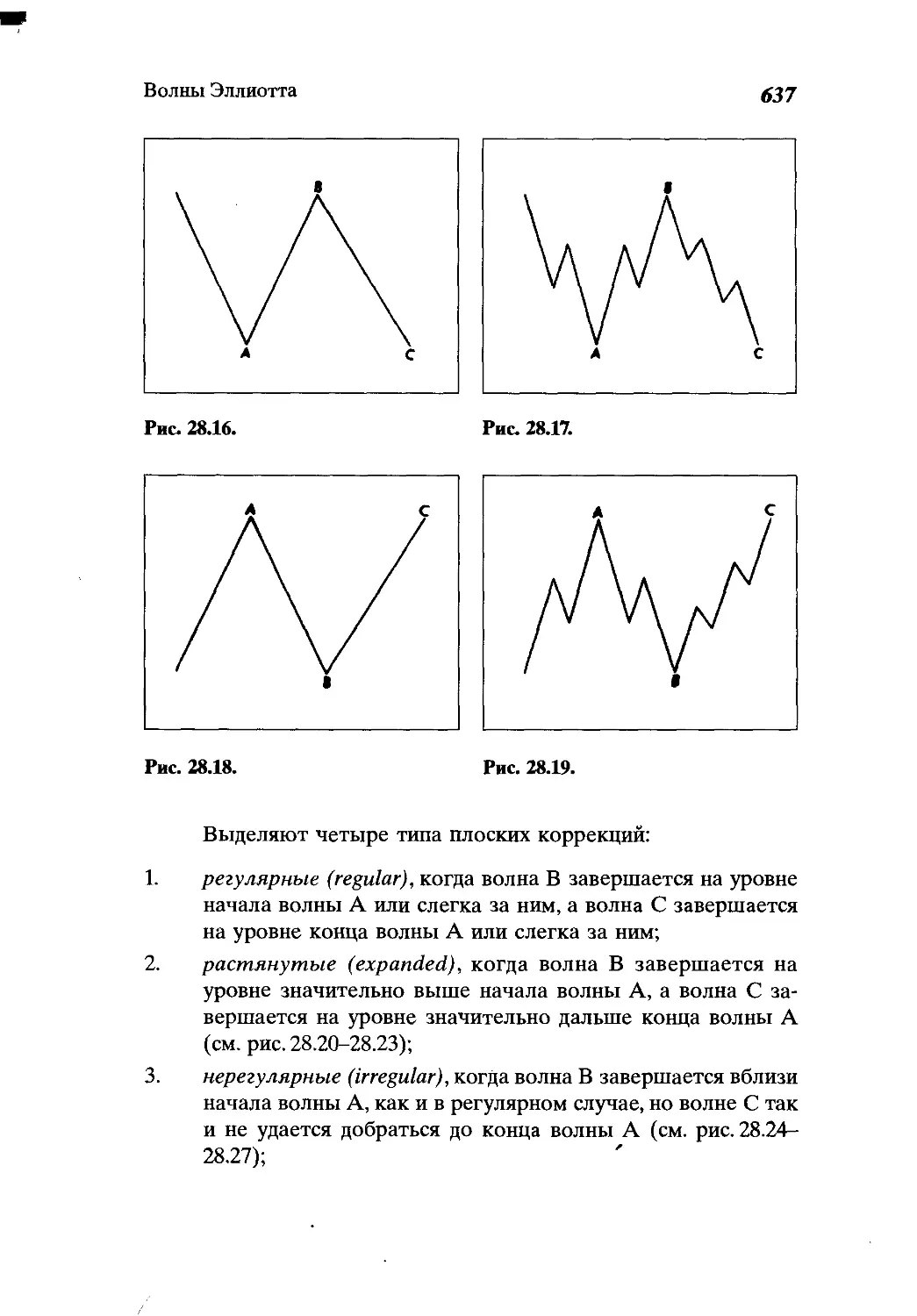

Основы волнового анализа..........................624

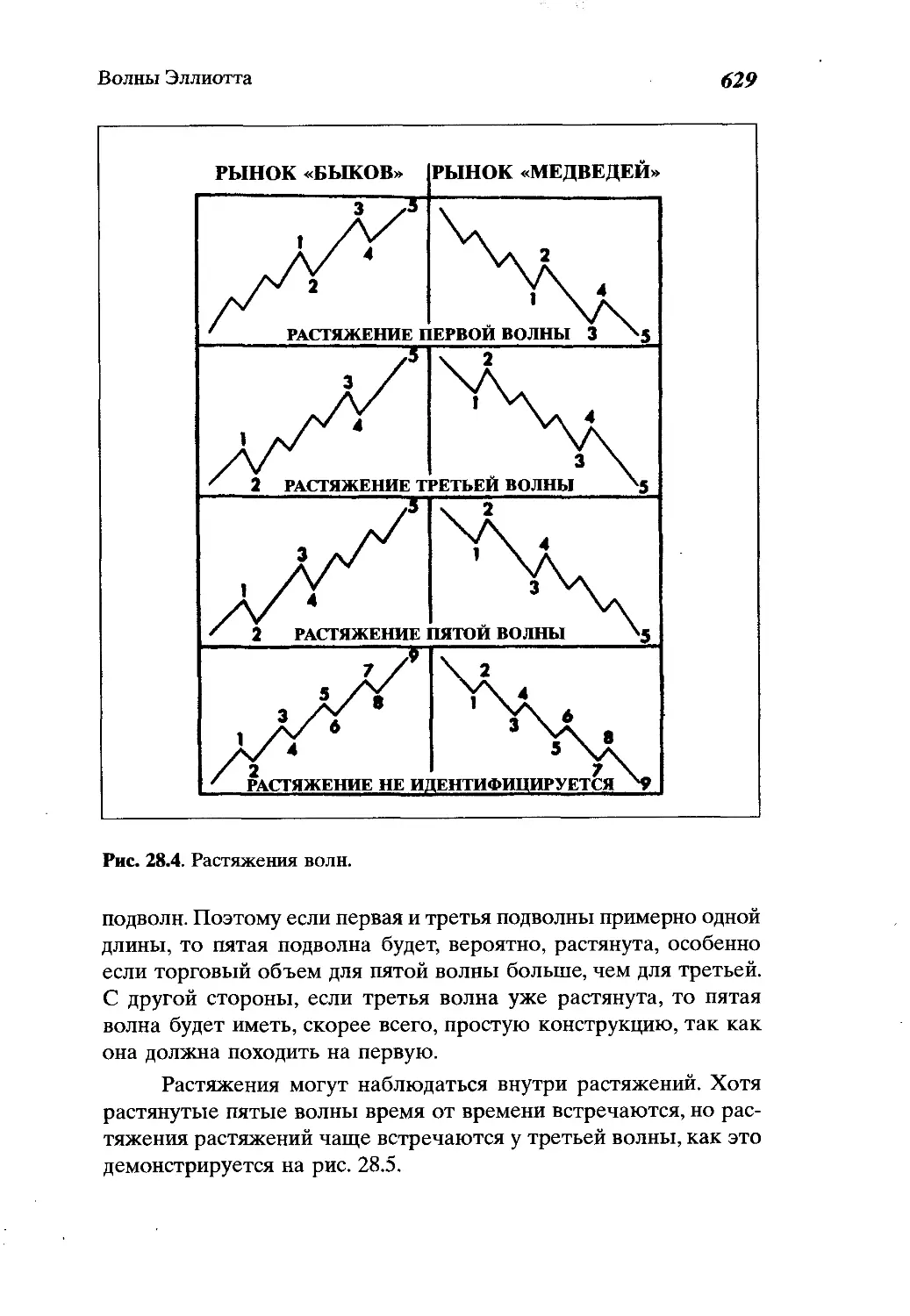

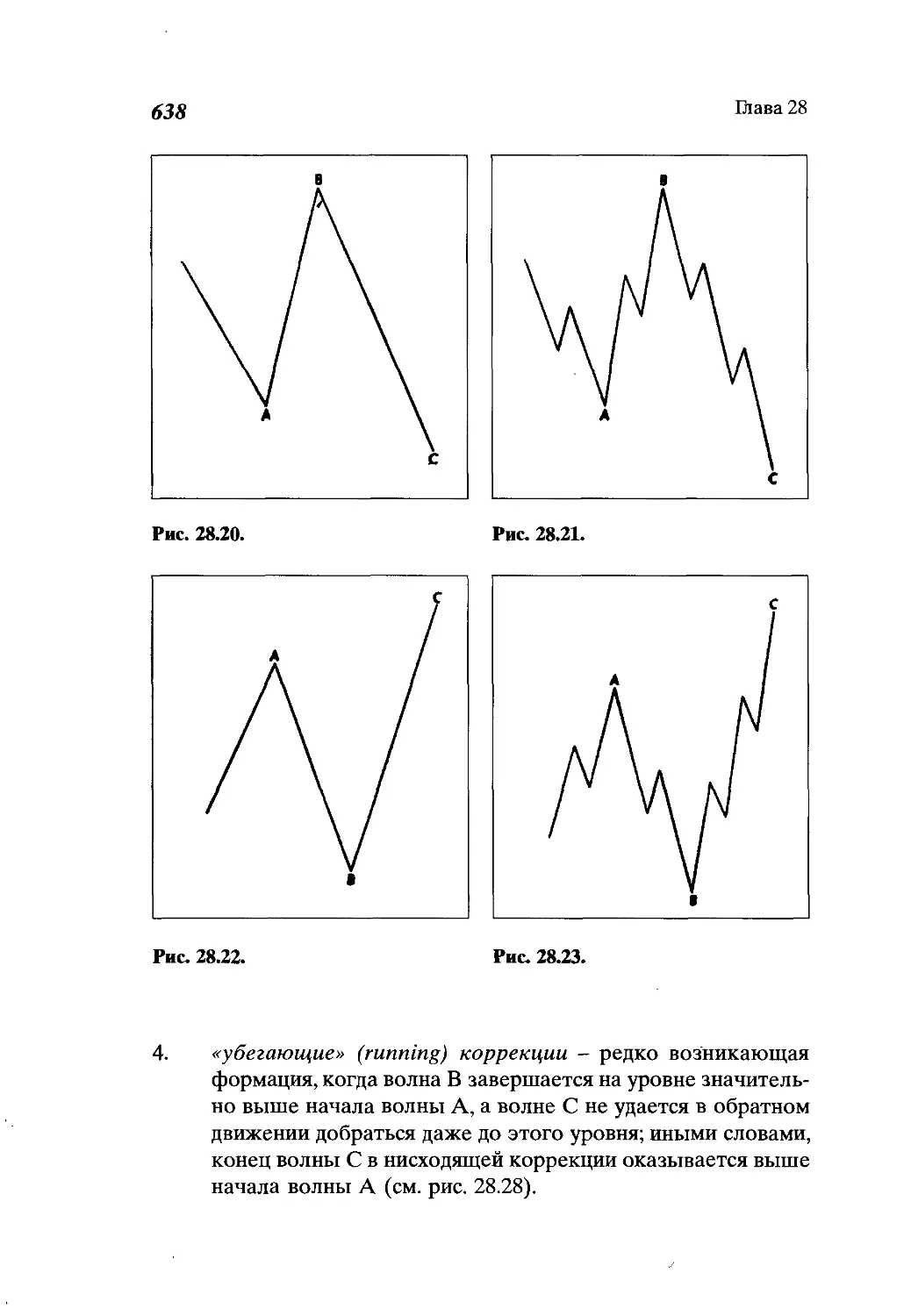

Импульсные волны - вариации.......................627

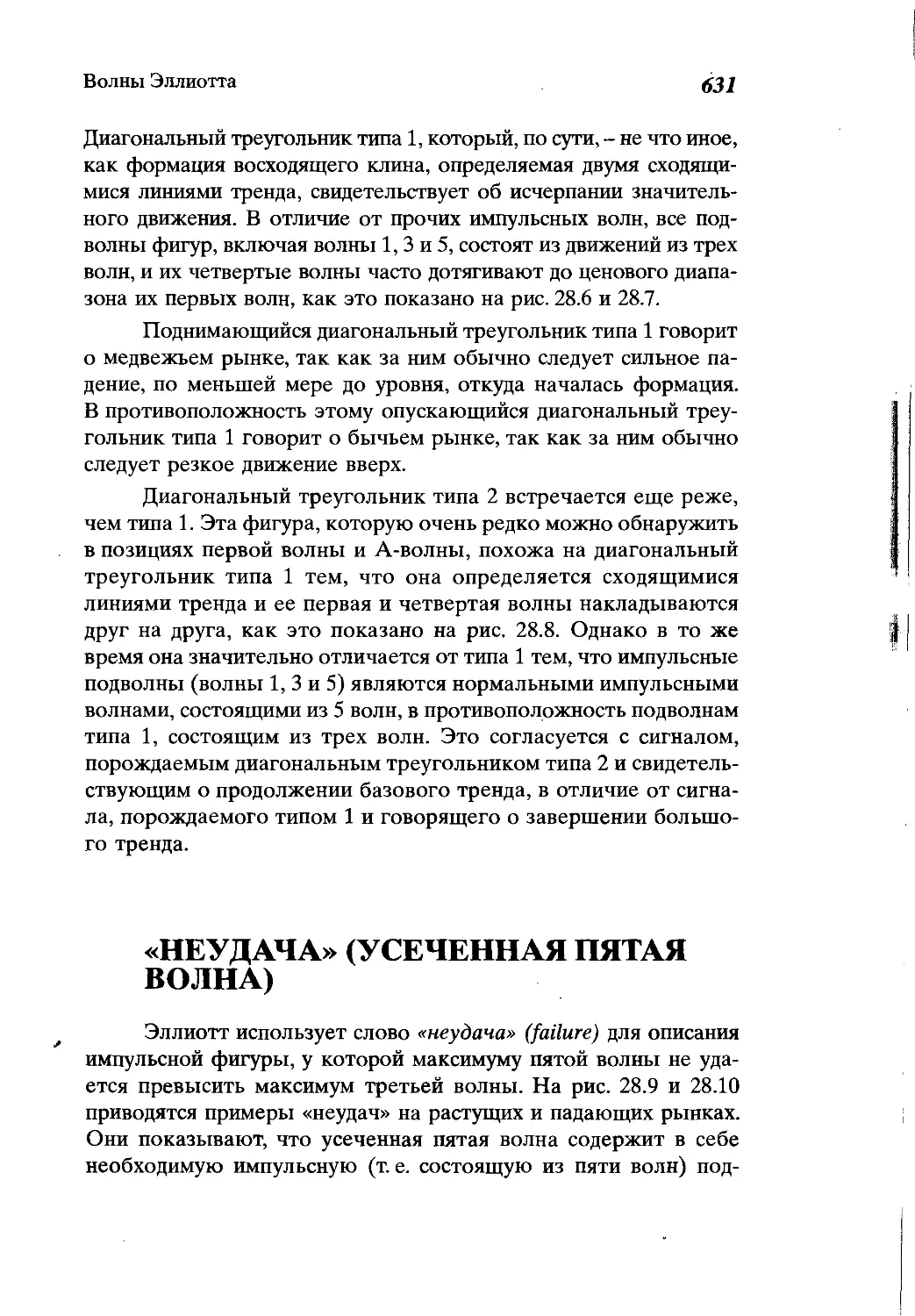

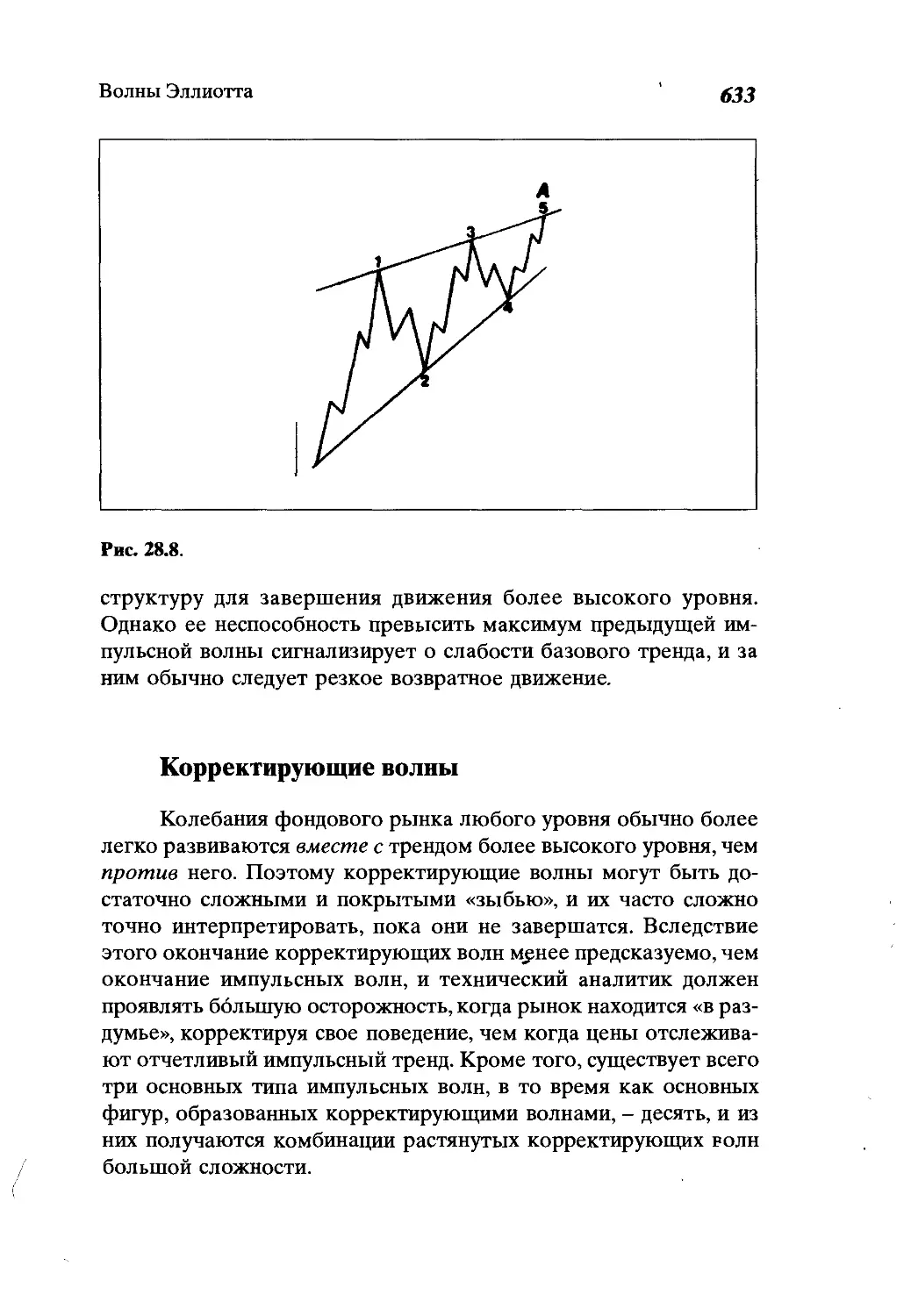

Диагональные треугольники.........................630

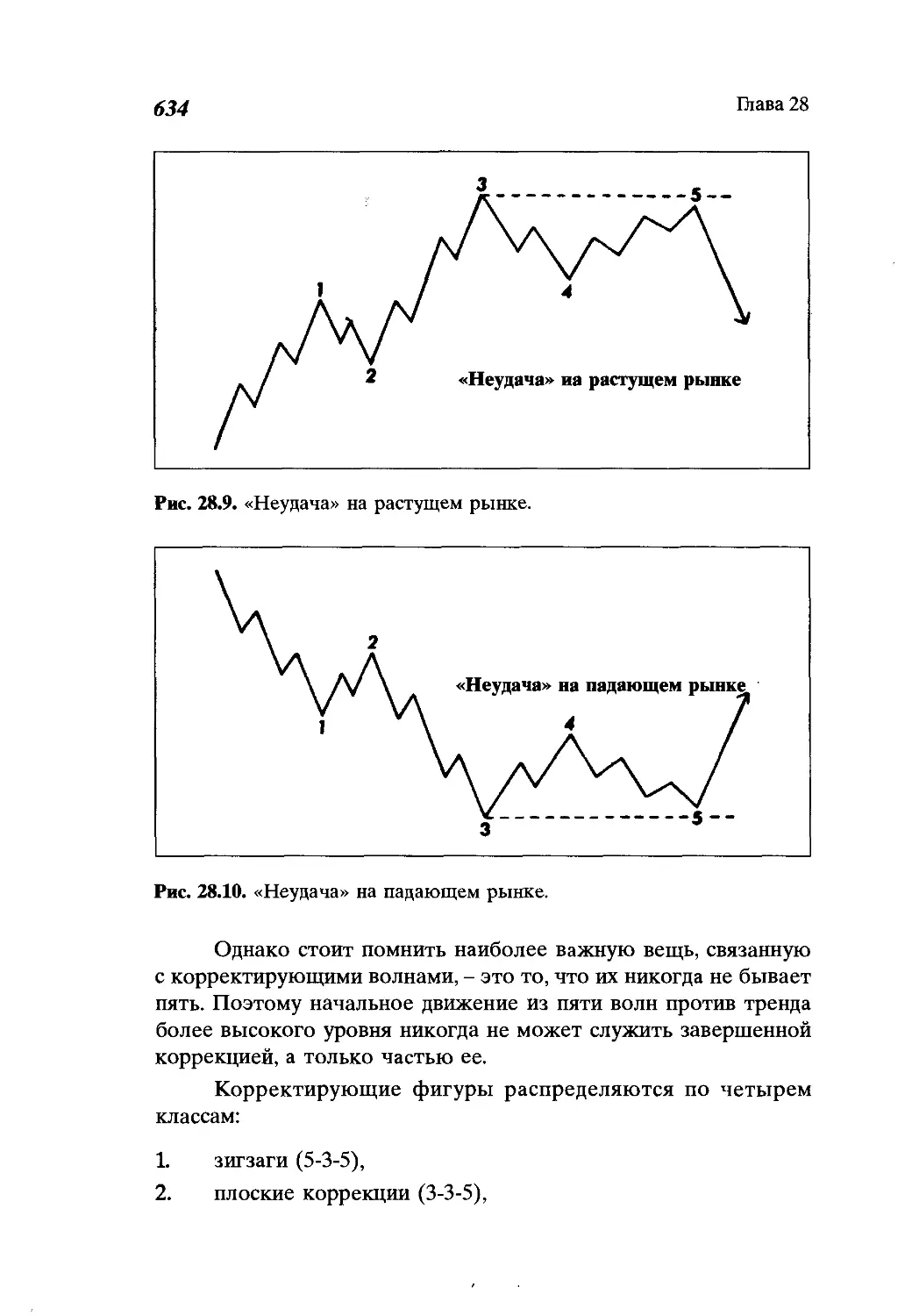

«Неудача» (усеченная пятая волна).................631

Анализ Фибоначчи..................................643

Дополнительная литература.........................645

Выводы............................................646

Пгоссарий.........................................647

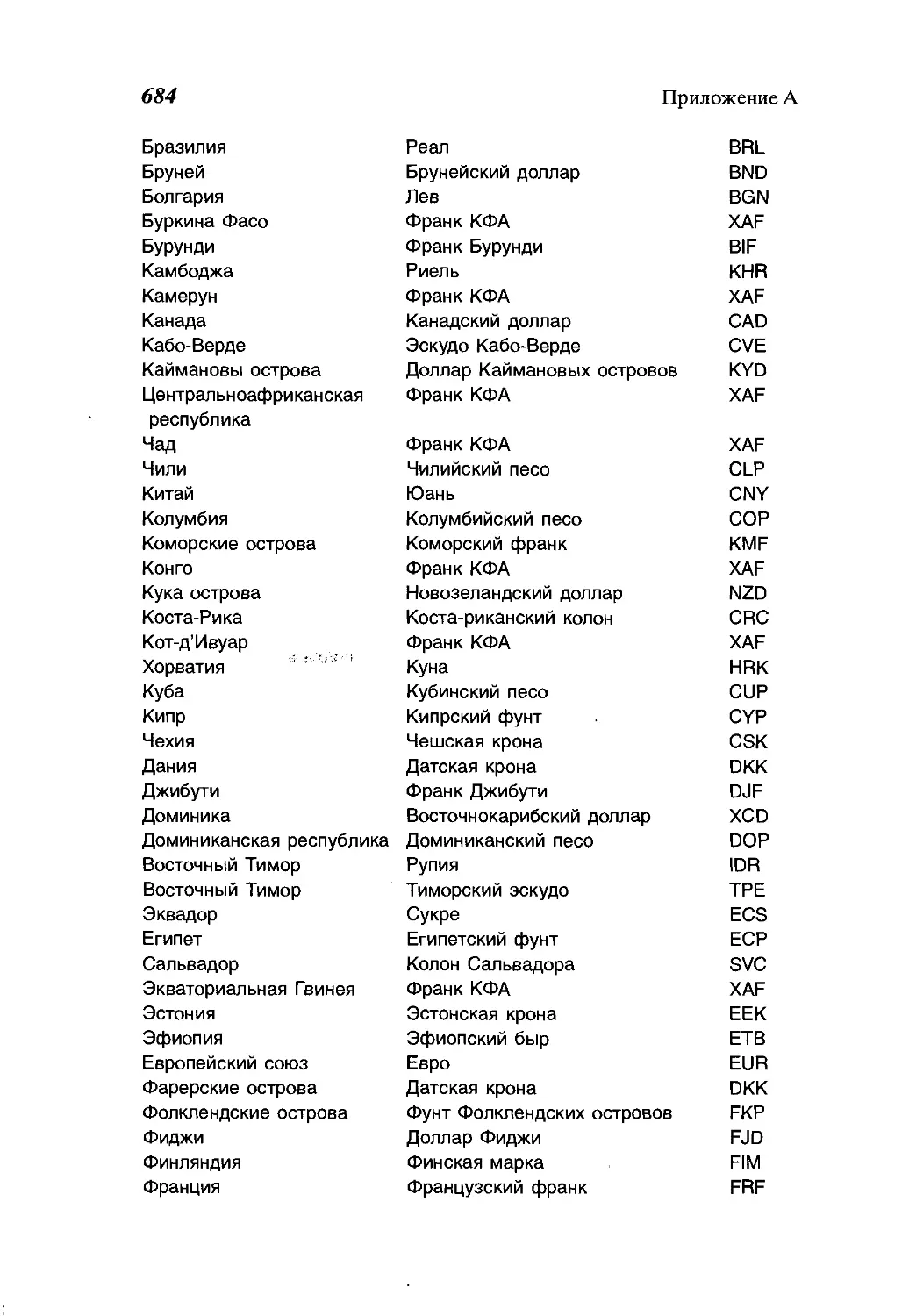

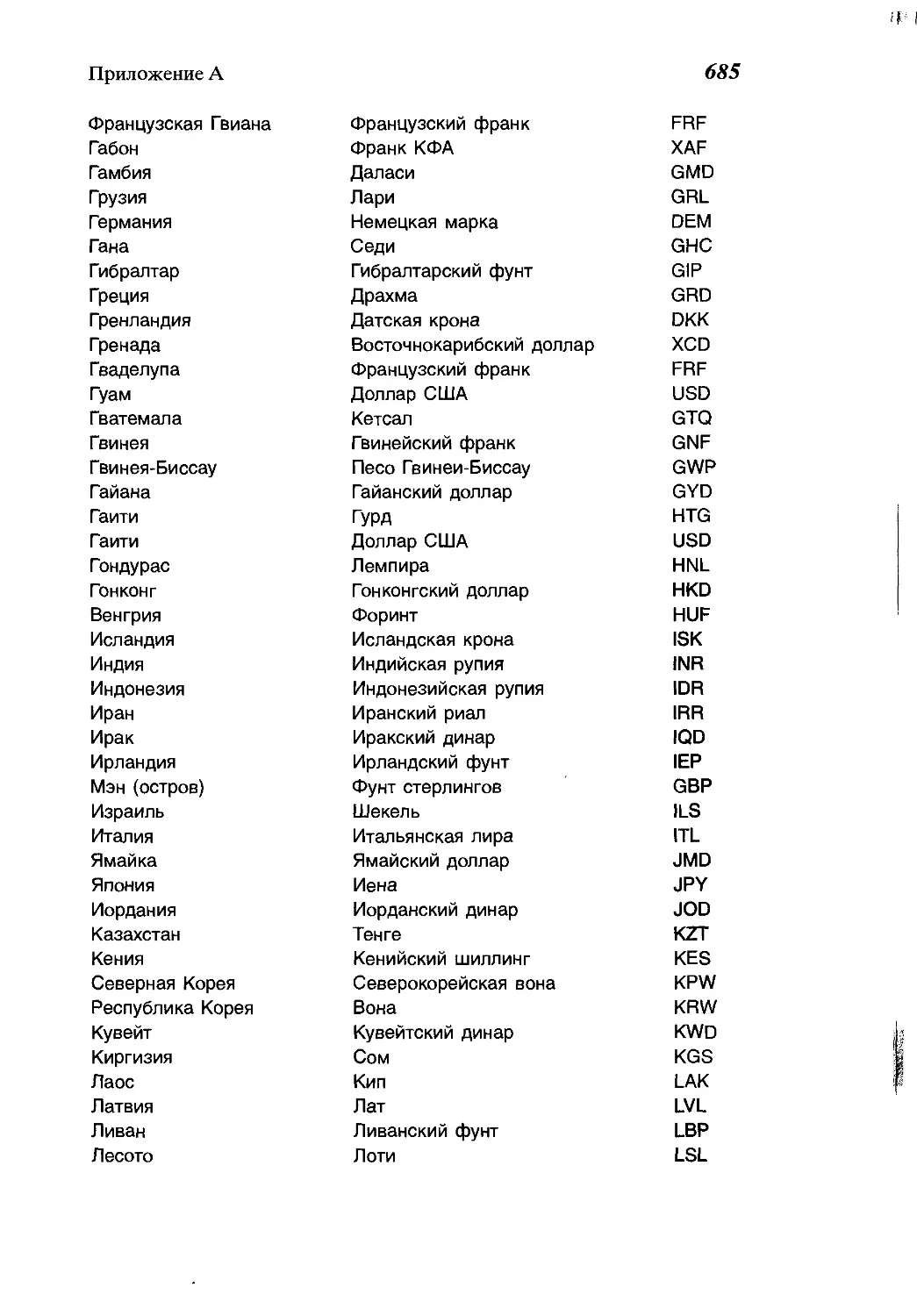

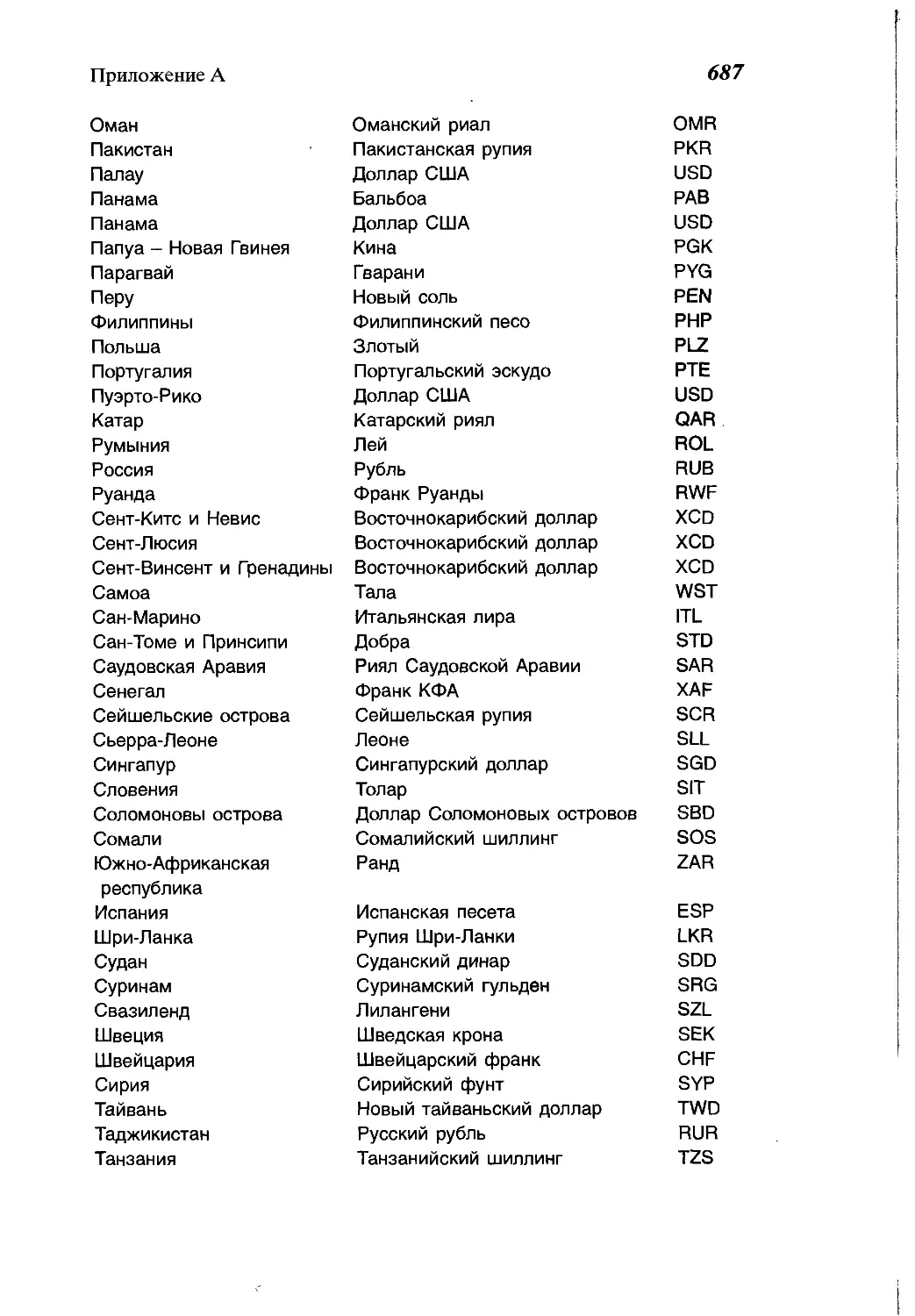

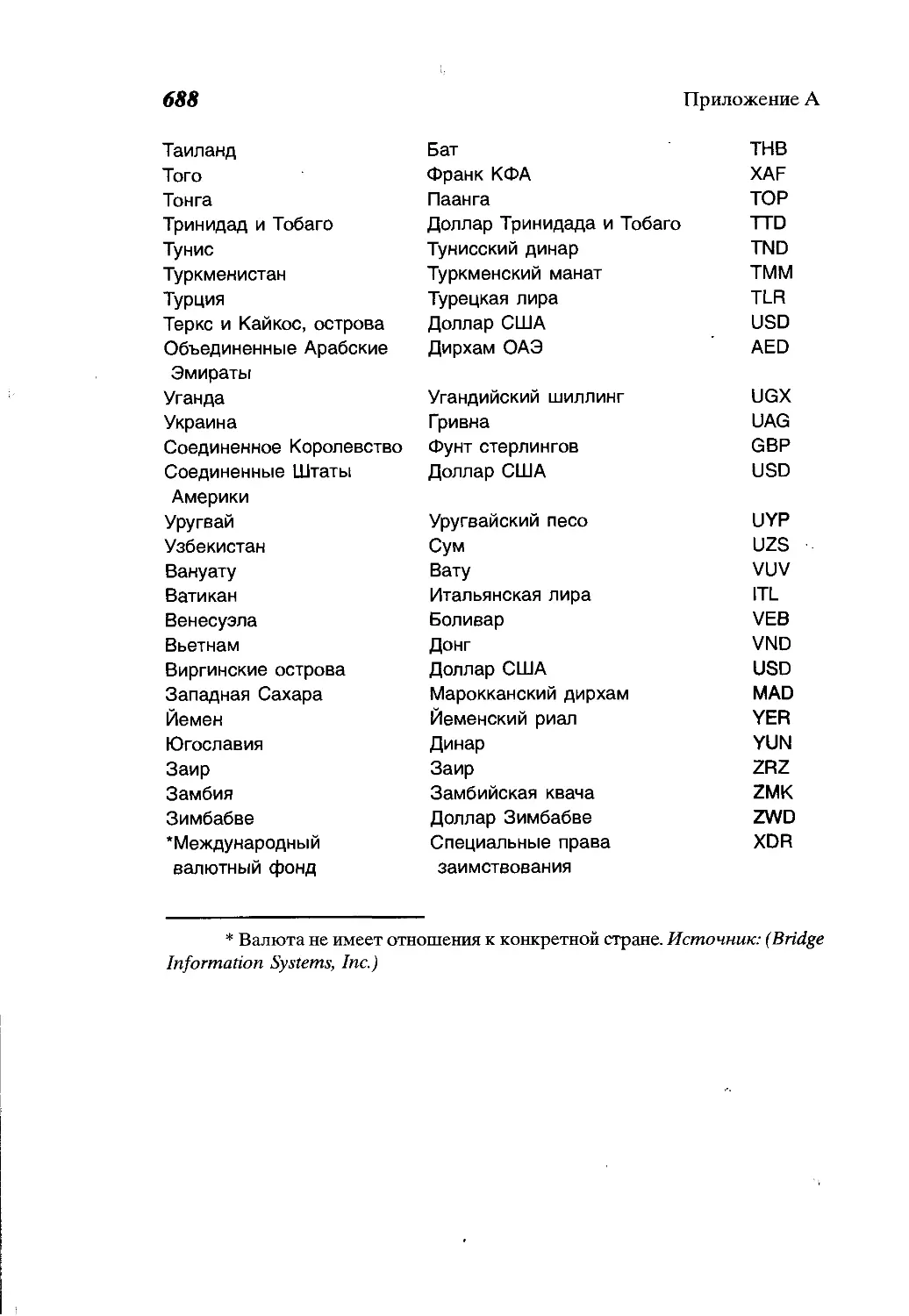

Приложение А......................................683

Приложение В......................................689

Библиография .....................................695

Предметный указатель .............................697

ПРЕДИСЛОВИЕ

Бурный рост валютной торговли начался совсем недавно -

в 1973 г., когда валютам было разрешено свободно плавать друг

относительно друга. Хотя она и является, по сути, новой сферой

деятельности, но ее следы можно обнаружить еще в глубокой

древности, когда начали обменивать иностранные монеты. Пос-

кольку акции и облигации появились лишь несколько тысячеле-

тий спустя, то валютный рынок фактически является старейшим

финансовым рынком.

Едва ли можно назвать иную отрасль финансовой индуст-

рии, которая порождает столь сильное волнение и такие большие

прибыли, как валютный обмен. Трейдеры по всему миру откры-

вают позиции на срок в несколько недель, дней, часов или долей

секунды. Рынок может претерпевать взрывное движение или

почти не меняться. Деньги быстро переходят из рук в руки в фан-

тастических объемах, достигающих в среднем 1 трлн долл. США

в день.

О прибыльности операций валютного обмена ходят леген-

ды. Так, фонд Quantum Джорджа Сороса реализовал прибыль,

превышающую 1 млрд долл, за пару недель сентября 1992 г. А Ганс

УХуфшмид из Solomon Brothers Inc. за 1993 г. заработал чистый

доход 28 млн долл. Даже по стандартам Уолл-стрита эти цифры

ошеломляют.

Невозможно представить себе мир без валютного рынка.

Даже самые незначительные сделки, выходящие за национальные

границы, хотя бы по некоторым своим позициям непременно

требуют валютного обмена. В любом случае, импортируются или

экспортируются сырье, рабочая сила, промышленные товары или

услуги, валютный обмен - составная часть операций.

Но не только корпорации предъявляют высокий спрос на

валютные операции. Валютная торговля является основным источ-

16

Предисловие

ником дохода большинства финансовых институтов. Исходя из

соображений прибыльности операций коммерческие банки все

большее внимание переключают с операций кредитования на

валютную торговлю. Они, как, впрочем, и инвестиционные банки,

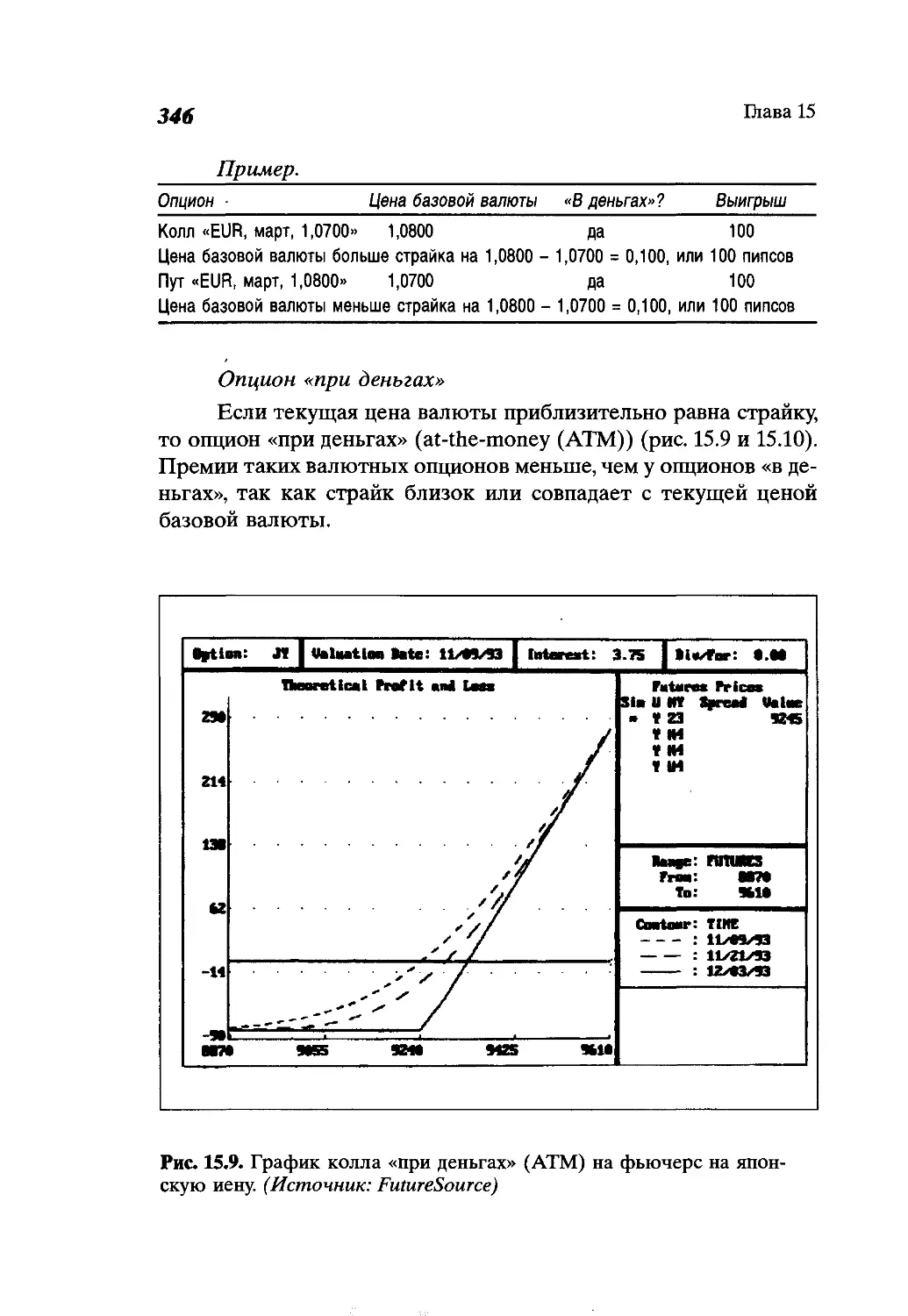

организуют у себя торговые комнаты, напоминающие центры

управления полетами NASA.

В числе тех, кто пришел на валютный рынок в последнюю

очередь и к началу 1990-х годов занял его значительную долю, -

хеджевые фонды. Будучи весьма агрессивными, они в состоянии

сосредоточивать миллиарды долларов в одной-единственной по-

зиции, опираясь не только на свою способность верно «читать»

рынок, но и на способность «делать» его благодаря исключитель-

но большим торговым объемам. Из-за размеров своих позиций

ведущие хеджевые фонды могут вызвать значительный обвал

рынка, подобный тому, что произошел в октябре 1998г., когда

доллар за один день потерял в стоимости 11,8 иен.

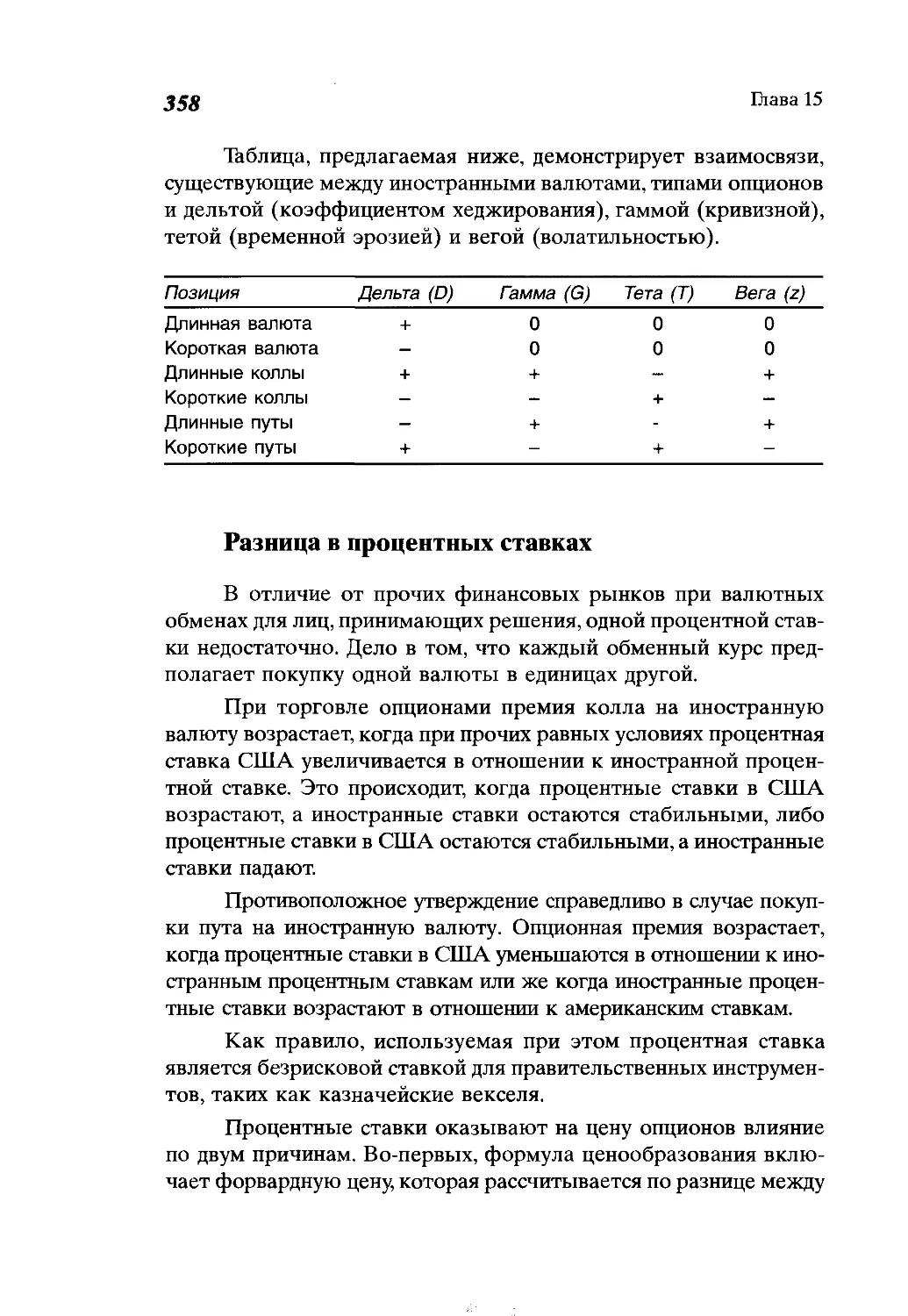

Несмотря на свои значительные торговые объемы и свою

фундаментальную роль, валютный рынок редко находится в цен-

тре внимания. Поскольку лишь очень небольшая доля валютных

операций проводится на регулярных биржах, валютные рынки

обычно менее заметны и в меньшей степени находят отражение

в средствах массовой информации, чем фондовые или фьючерс-

ные рынки.

Для FOREX не существует географических и временных

границ. Это - очень энергичный круглосуточный рынок, откры-

тый всем допущенным на рынок игрокам. Не существует офици-

ального времени открытия и закрытия, если не считать валютных

фьючерсов и опционов на валютные фьючерсы. Если сроки тор-

говой сессии не совсем устраивают трейдеров, они могут заклю-

чать сделки и в другое время. Если в одной стране день выпада-

ет на национальный праздник, игроки могут найти какой-нибудь

другой открытый рынок.

Данная книга знакомит читателя со всеми основными прак-

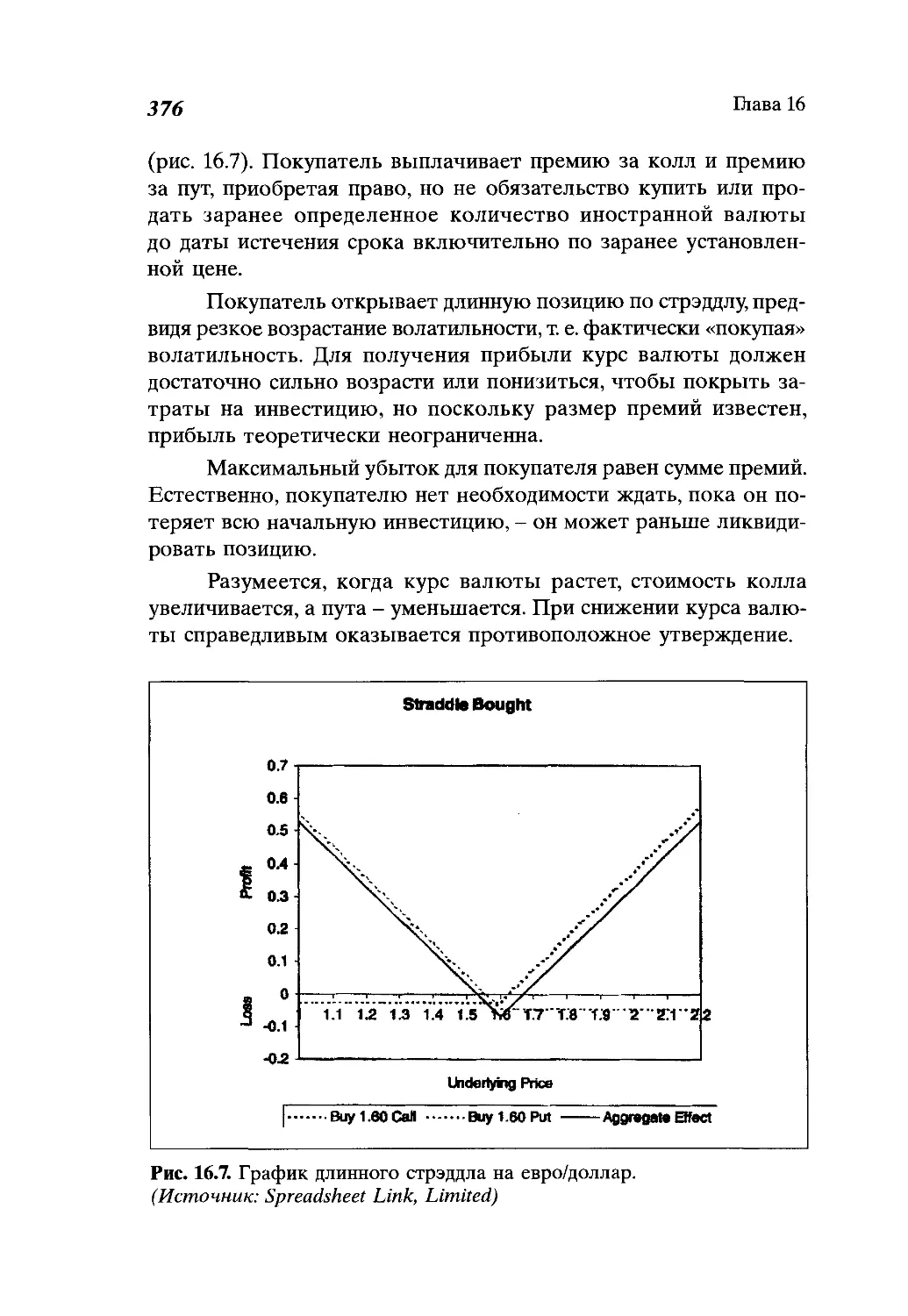

тическими аспектами валютного обмена, и читатель может по-

лучить с ее помощью ответы на следующие типичные вопросы:

Почему мы торгуем валютой?

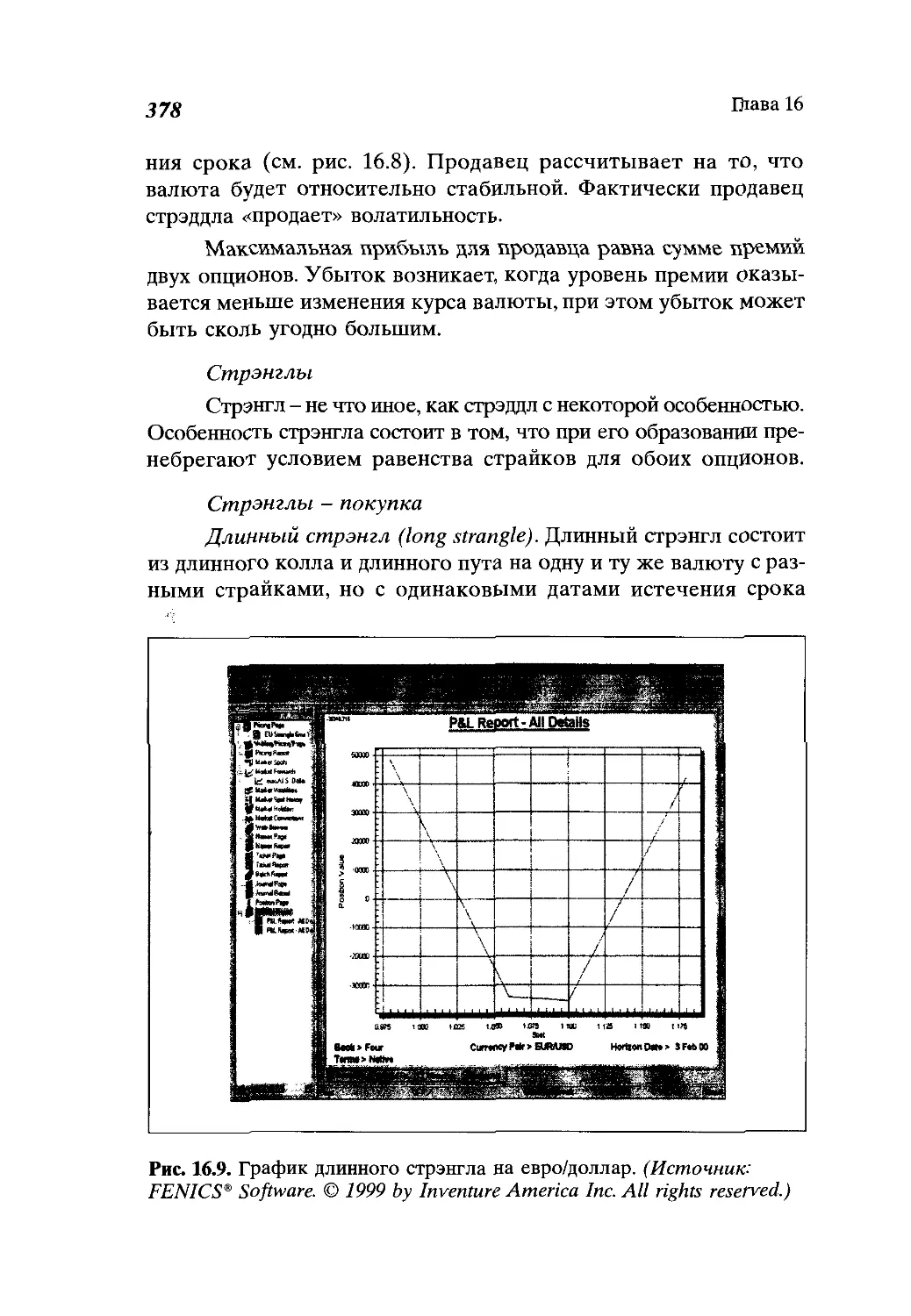

Кто является участником рынка?

Предисловие

17

Какими валютами мы торгуем?

Что заставляет их цены меняться?

Какими инструментами можно торговать?

Как мы можем их использовать?

Как мы можем спрогнозировать поведение валюты?

Как мы можем получать необходимую информацию?

Книга

• дает основы валютных операций и факторы, способствую-

щие его росту, начиная от эволюции рынков и кончая тех-

нологическими прорывами;

• дает историю развития форекса и показывает, как сформи-

ровалось его современное состояние;

• уделяет значительное внимание техническим характерис-

тикам рынка, основным игрокам и рынкам, присущим фо-

рексу рискам, корпоративной торговле, способам осущест-

вления сделок и расчетам по сделкам;

• анализирует инструменты форекса и дает всесторонний

охват основных опционных стратегий;

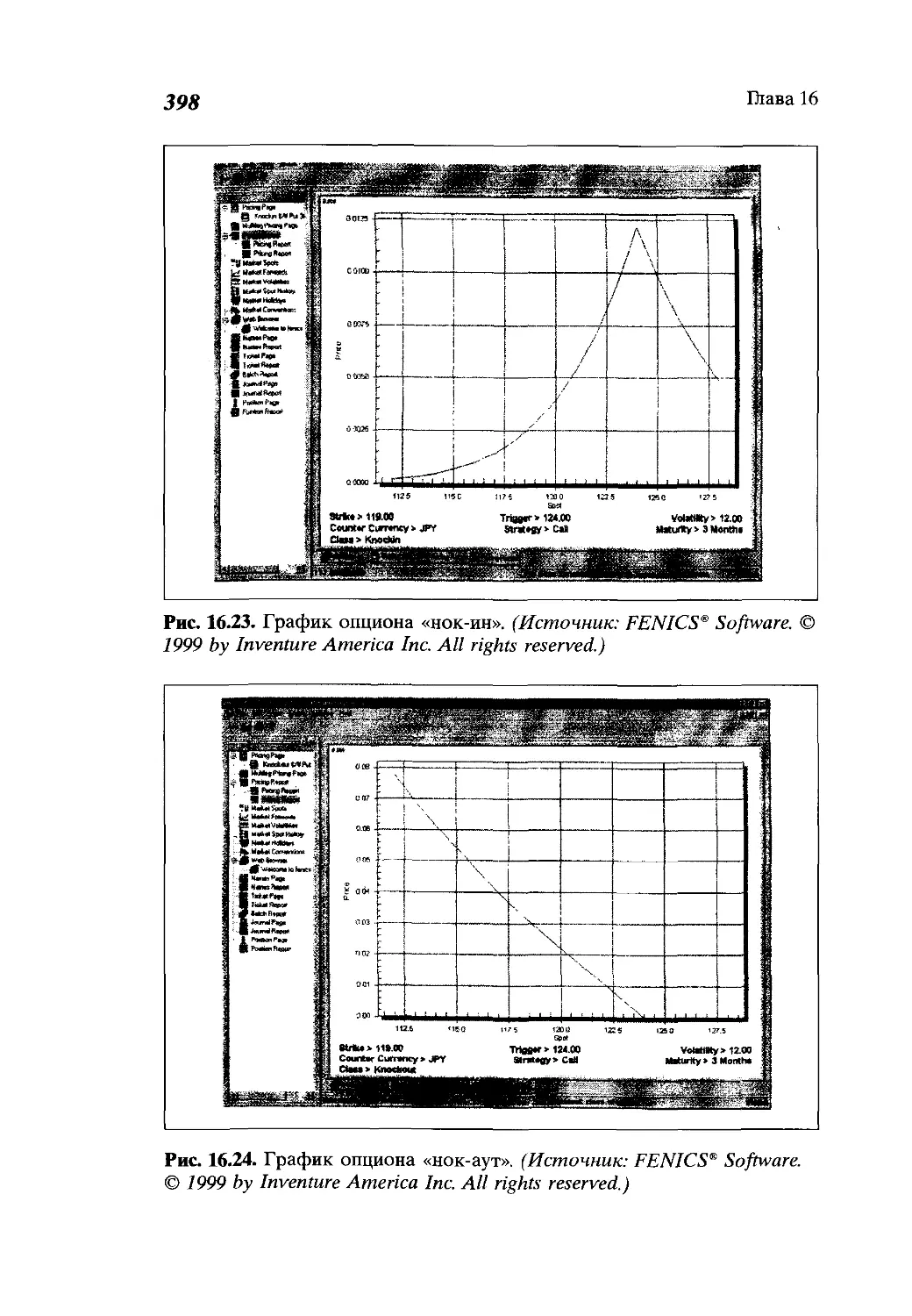

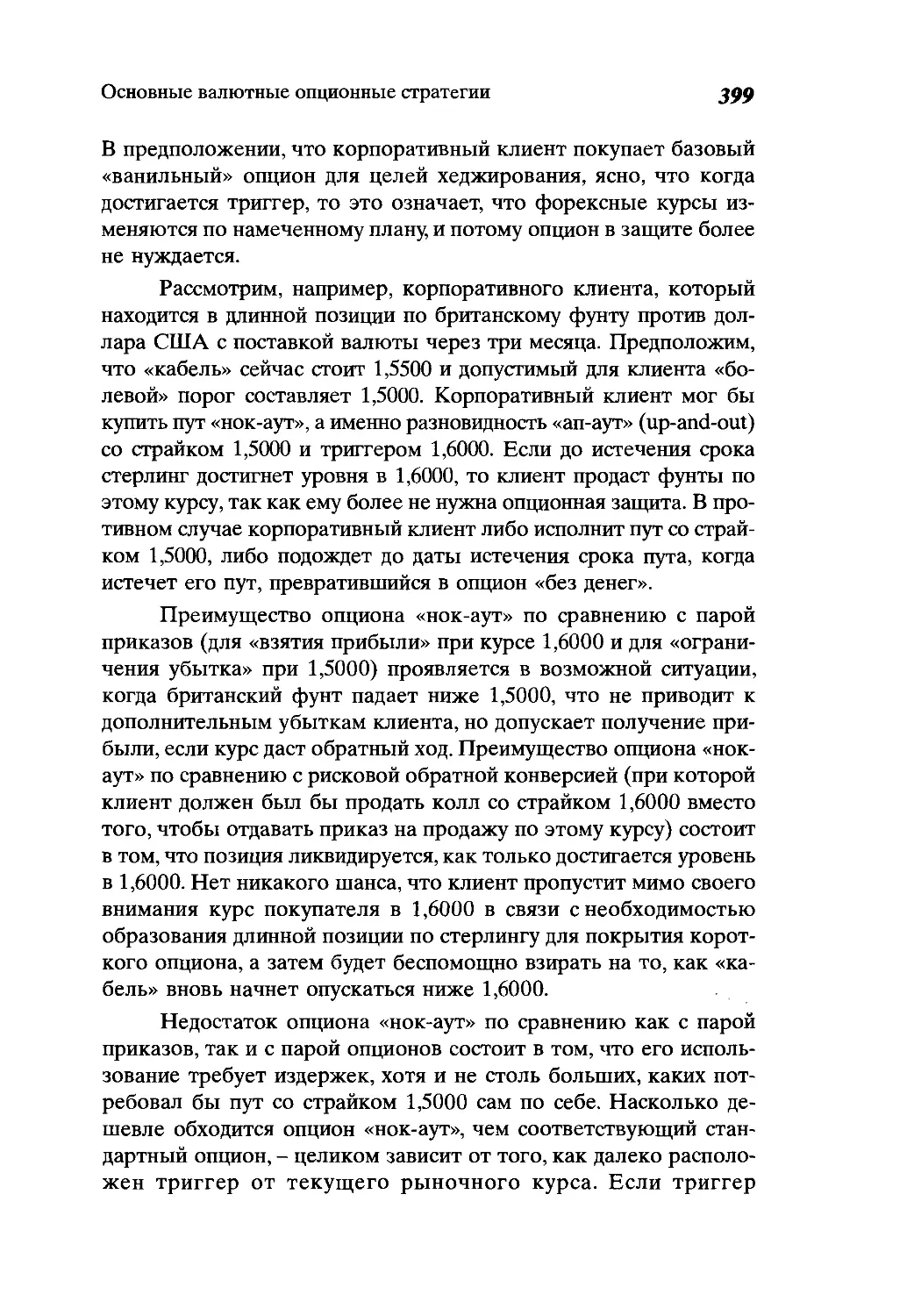

• уделяет значительное внимание фундаментальному анализу,

экономическим индикаторам, очень важным для финансо-

вых рынков, но которых можно не учитывать на валютных

рынках, и соображениям трейдеров, которые иногда отли-

чаются от традиционных теоретических ожиданий;

• предоставляет исчерпывающую панораму методов техничес-

кого анализа, включая глубокий анализ графиков, позволя-

ющий сравнивать основные типы графиков, графические

формации и осцилляторы, а также подробное обсуждение

применения графиков свечей и крестиков и ноликов» для

валютного рынка.

Конечно, не существует чудодейственных ответов на все

вопросы, по крайней мере в данной книге. Я обычно избегаю

эвристических правил. Единственный ответ, который годится на

все случаи жизни: «Это зависит...» Читатель узнает только то,

что вынуждает рынки пребывать в постоянном движении, а трей-

деров - менять свои ставки.

18

Предисловие

В книге дается чрезвычайно широкое множество инстру-

ментов торговли, многие из которых основаны на самых пере-

довых технологиях. Читатель сможет сам решать, «от чего все

зависит». Познакомившись с этими инструментами, читатель

сумеет сделать свой собственный выбор, поэкспериментировать

с ними и в конечном счете использовать их для своей собствен-

ной выгоды.

Корнелиус Лука

БЛАГОДАРНОСТИ

Выражаю благодарность всем сотрудникам Нью-Йоркского инс-

титута финансов, особенно Роберту Гулику (Robert Gulick), дирек-

тору института, и Дане Оренстейн (Dana Orenstein), руководителю

семинара, за все их многолетнее великодушное профессиональное

сотрудничество, а также Уильяму Рини (William Rini) и Полу

Маккворри (Paul McQuarry) за их помощь в работе. Помощь

и поддержка Элен Шнейд Колеман (Ellen Schneid Coleman) и

Сибил Грас (Sybil Grace) из Prentice Hall и Фреда Даля (Fred

Dahl), директора Inkwell Publishing Services имели большое зна-

чение для успешного завершения данной книги.

В исправлении нескольких глав и многих иллюстраций

значительная роль принадлежит следующим коллегам:

Krishna Biltoo, Marketing Director, Reuters International

Suzanne Brown, Marketing Manager, EBS

Scott Cross, Account Executive, FEN ICS' Software

Michael Cuttone, Director, Enhanced Application Team, Bridge

Information Systems, Inc.

Elizabeth DeMorse, Director of Marketing, Bloomberg Financial

Michael Duvally, Managing Editor, Financial Markets, Bridge

Information Systems, Inc.

Robert Hafer, Publisher, Bridge CRB Futures Perspective, Bridge

Information Systems, Inc.

Kurt Klein, Chief Editor, FutureSource

Oleg Litvak, Product Manager, Bridge Information Systems, Inc.

Janet Logan, Manager, Reuters

Paul Lowe, Executive Editor, Bridge Information Systems, Inc.

Darril Malloy, Manager, Bloomberg Financial Markets

20 Благодарности

Stephen Onstad, National Marketing Representative and New York

Regional Manager, CQG

Kevin Pendley, Chicago Bureau Chief, Bridge Information Systems,

Inc.

Robert Prechter, President, Elliott Wave International

Malcolm Rooney, Financial Engineer, Spreadsheet Links Limited

Melanie Stevens, Marketing and Advertising Assistant, CQG

Jonathan Stone, Financial Engineer, Spreadsheet Links Limited

ЧТО ТАКОЕ ФОРЕКС?

Валютный рынок (форекс - foreign exchange, forex, или FX)

одним участникам рынка представляется простым понятием,

другим - довольно сложным. На валютный рынок существуют

разные точки зрения, но, по сути, это - просто механизм, с помо-

щью которого иностранные валюты оцениваются в единицах

другой валюты и который обеспечивает мировую экономику

эффективным амортизатором, гасящим расхождения в междуна-

родных экономических, финансовых и политических процессах.

А валютный курс - это цена одной валюты, выраженная в еди-

ницах другой валюты.

ПОЧЕМУ СУЩЕСТВУЕТ

ВАЛЮТНЫЙ РЫНОК

Весьма большой объем требований по форексу предъяв-

ляют иностранные туристы. В некоторые годы, когда курс

доллара был на рекордно высоком уровне, в преимущественном

положении оказывались американские туристы, в другие же

годы, когда курс доллара был необычайно низким, преимущест-

во было на стороне иностранных туристов, посещающих США.

Но и в том и в другом случае все эти туристы должны были

конвертировать валюту своей страны в местную валюту для

оплаты необходимых расходов. Эти, в общем-то, небольшие

расходы каждого туриста складываются в результате в значи-

тельные денежные потоки.

Инвесторы со всего света, как крупные, так и мелкие, не-

прерывно отслеживают новые инвестиционными предложения.

Любая иностранная инвестиция вне зависимости от того, связана

22

Птава 1

она с рынками ценных бумаг, недвижимостью или банковскими

депозитами, должна пройти через валютный рынок.

Например, американский покупатель может приобрести

сделанный в Америке шелковый галстук в американском бутике.

При этом весьма вероятно, что шелк был произведен за границей.

Даже если какой-нибудь американец покупает автомобиль у аме-

риканского дилера, то в случае, если этот автомобиль был собран

в Канаде или Мексике, потребуется обмен валюты. Необходимость

проведения валютного обмена на одной или нескольких стадиях

почти любого производства является его неотъемлемым свойст-

вом, хотя и не всегда очевидным.

Глобальные рынки стали столь конкурентными, что кор-

порации должны непрерывно выискивать по всему миру новые

рынки и более дешевые источники сырья и трудовых ресурсов.

Процессы международной интеграции порождают коррекции

процентных ставок, что, в свою очередь, влияет на валютные

курсы.

Политические события также служат важным фактором

воздействия на форекс. Например, распад Советского Союза,

несмотря на свою историческую значимость, непосредственно

не повлиял на валютный рынок. Однако такой фактор, как

объединение Германии, породил долгосрочный (вплоть до

1995 г.) подъем немецкой марки, основанный на ожиданиях

повышения экономической мощи страны и высоких кратко-

срочных процентных ставок, призванных снизить возможную

инфляцию.

В условиях политической и экономической неопределен-

ности люди и корпорации стараются избавляться от местных

валют в пользу более надежных, таких, как доллары США и

швейцарские франки. Например, в странах разрушенной войной

бывшей Югославии, в которых временами инфляция принимала

угрожающие масштабы, жители предпочитали использовать дол-

лары США, а с 1999 г. - евро.

В последующих главах мы будем детально обсуждать основ-

ные факторы, влияющие на валютные рынки. А пока мы напом-

ним несколько их общих характеристик. Валютные рынки:

• подвержены влиянию значительного (непрерывно изменя-

ющегося) количества факторов,

Что такое форекс?

23

для основных валют доступны практически всем желающим,

для основных валют очень ликвидны,

преимущественно основываются на нескольких основных

валютах,

чрезвычайно эффективны по сравнению с прочими финан-

совыми рынками.

ФАКТОРЫ, СПОСОБСТВОВАШИЕ

РОСТУ ОБЪЕМОВ ФОРЕКСА

Объемы форекса значительно возросли с тех пор, как кур-

сам валют разрешили свободно изменяться по отношению друг

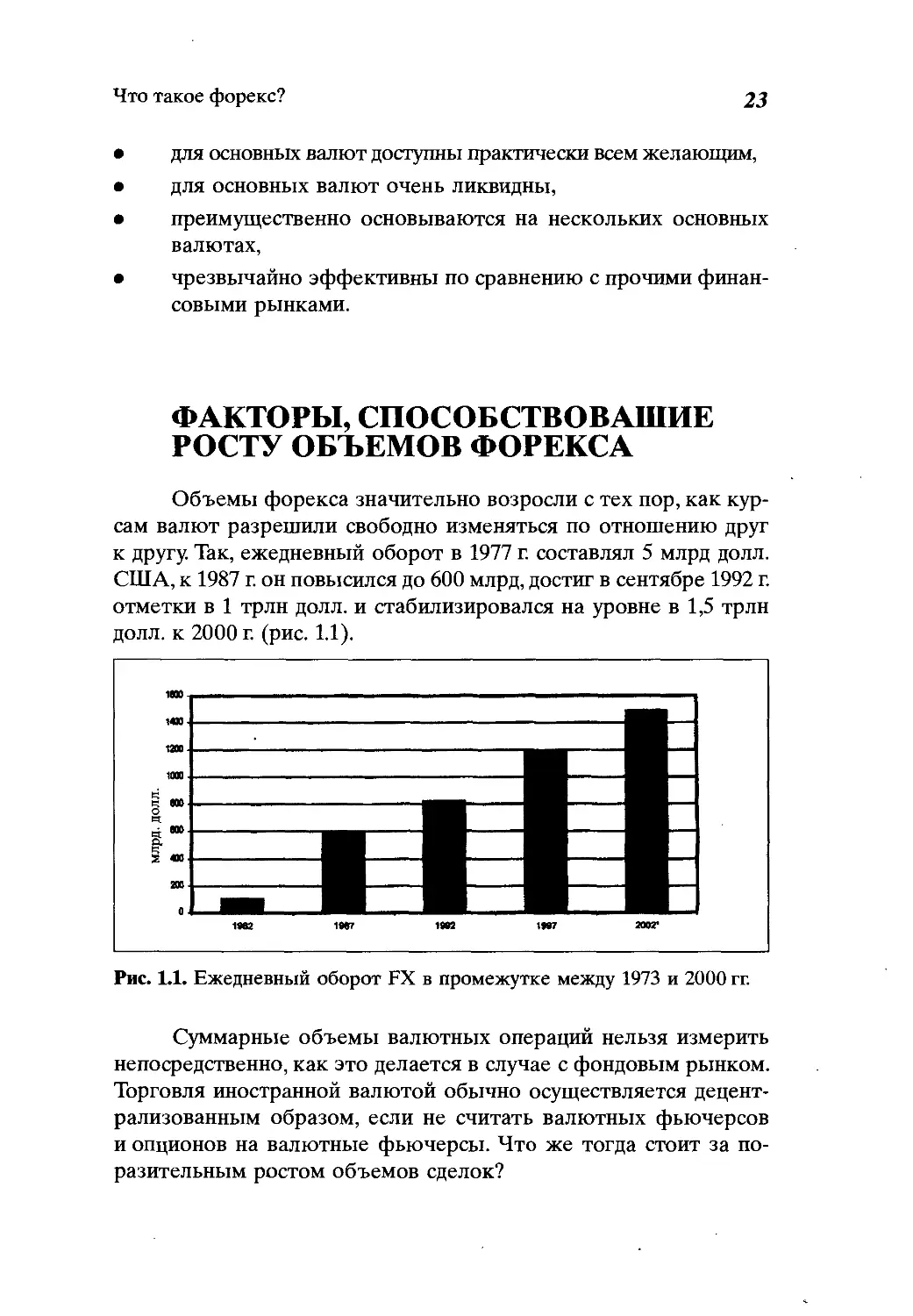

к другу. Так, ежедневный оборот в 1977 г. составлял 5 млрд долл.

США, к 1987 г. он повысился до 600 млрд, достиг в сентябре 1992 г.

отметки в 1 трлн долл, и стабилизировался на уровне в 1,5 трлн

долл, к 2000 г. (рис. 1.1).

Рис. 1.1. Ежедневный оборот FX в промежутке между 1973 и 2000 гг.

Суммарные объемы валютных операций нельзя измерить

непосредственно, как это делается в случае с фондовым рынком.

Торговля иностранной валютой обычно осуществляется децент-

рализованным образом, если не считать валютных фьючерсов

и опционов на валютные фьючерсы. Что же тогда стоит за по-

разительным ростом объемов сделок?

24

Птава 1

Волатильность обменных курсов

В последние дни существования системы фиксированных

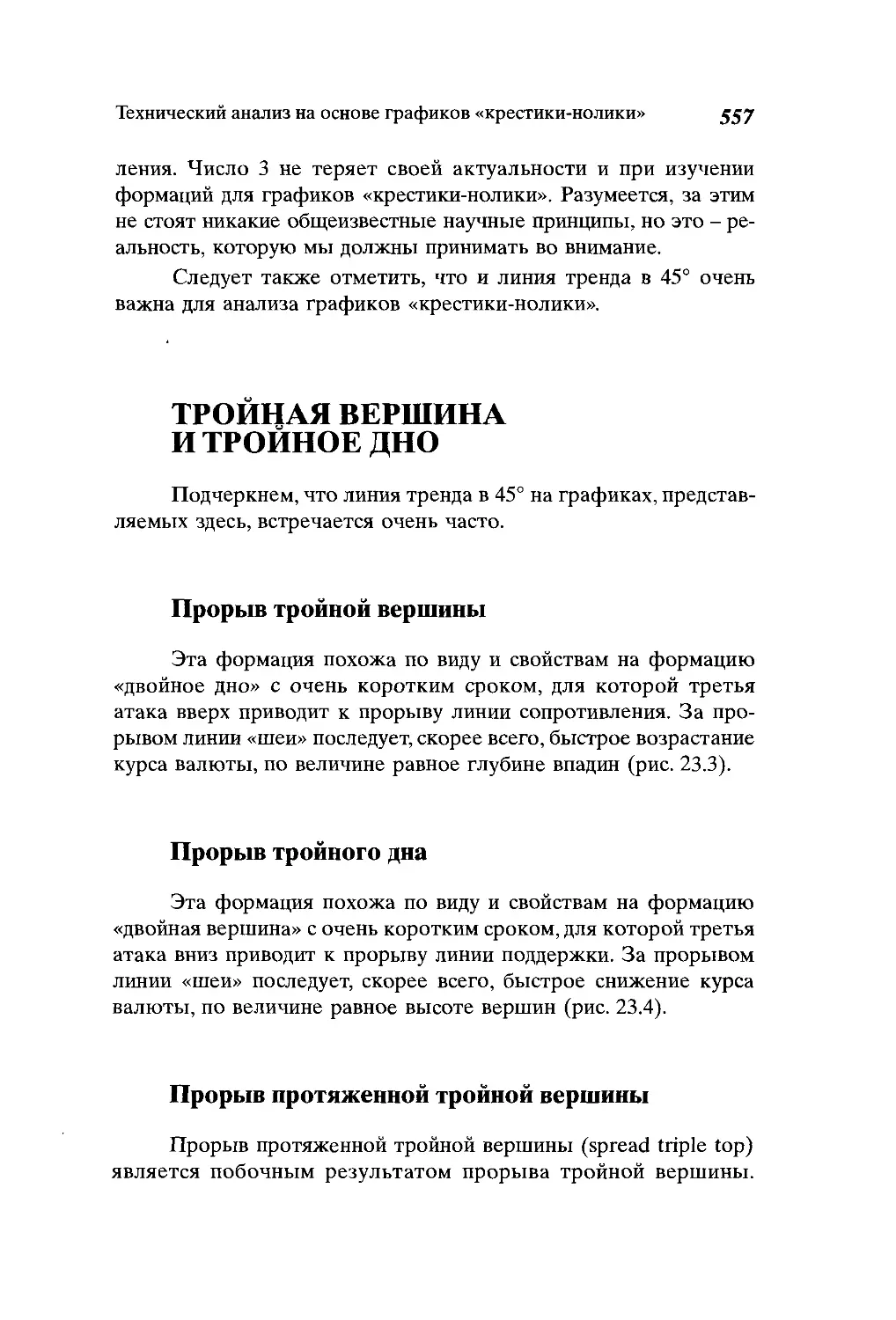

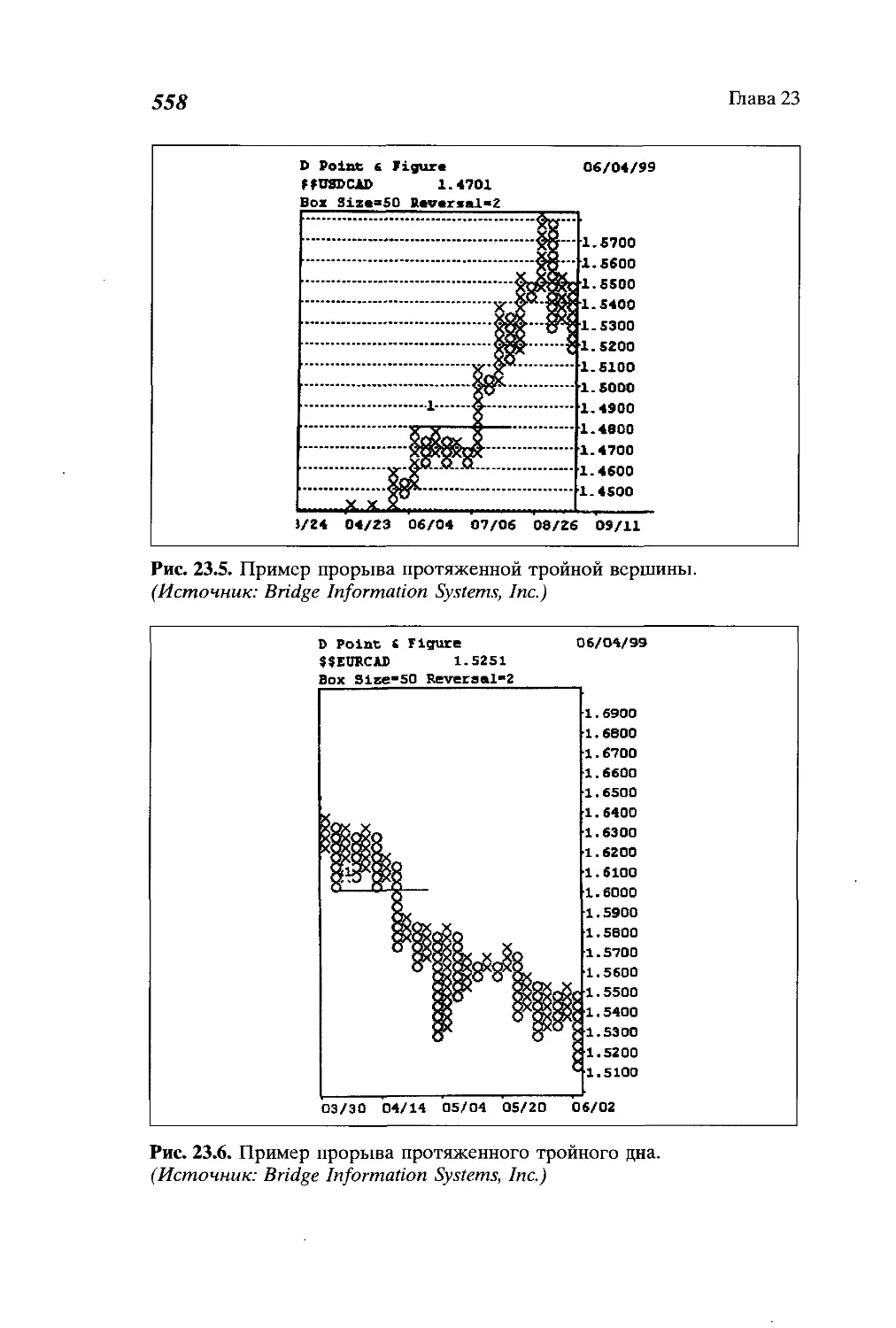

обменных курсов мало кто мог предсказать значительную измен-

чивость (волатильность) валютных рынков. Большинство специа-

листов полагали, что влияние экономических факторов редко

нуждается в самонастройке на фоне обычно спокойно протекающей

хозяйственной деятельности. И они определенно ошибались! Не-

контролируемое укрепление доллара США в 1980-х годах оказало

разрушительное воздействие на конкурентоспособность американ-

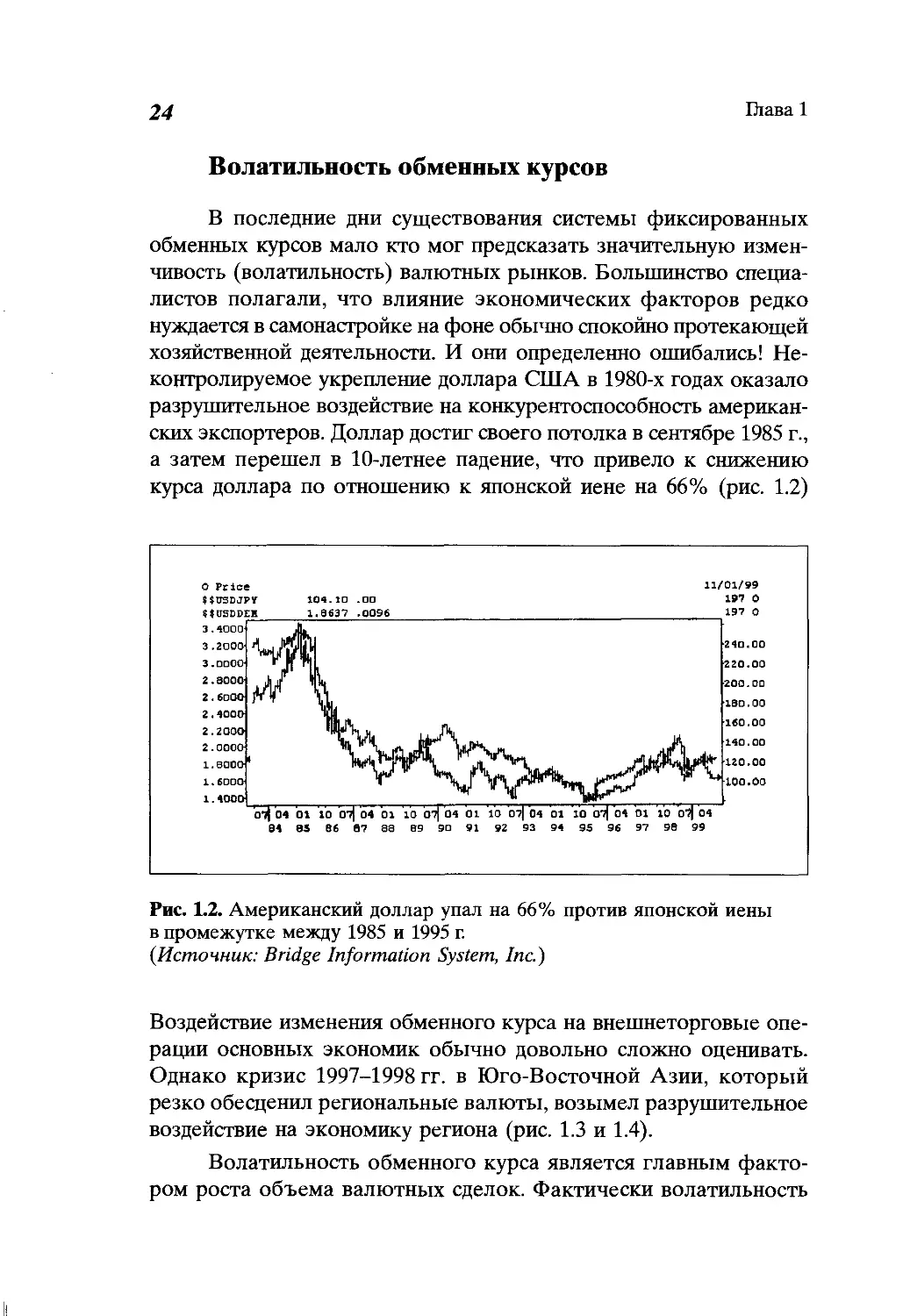

ских экспортеров. Доллар достиг своего потолка в сентябре 1985 г.,

а затем перешел в 10-летнее падение, что привело к снижению

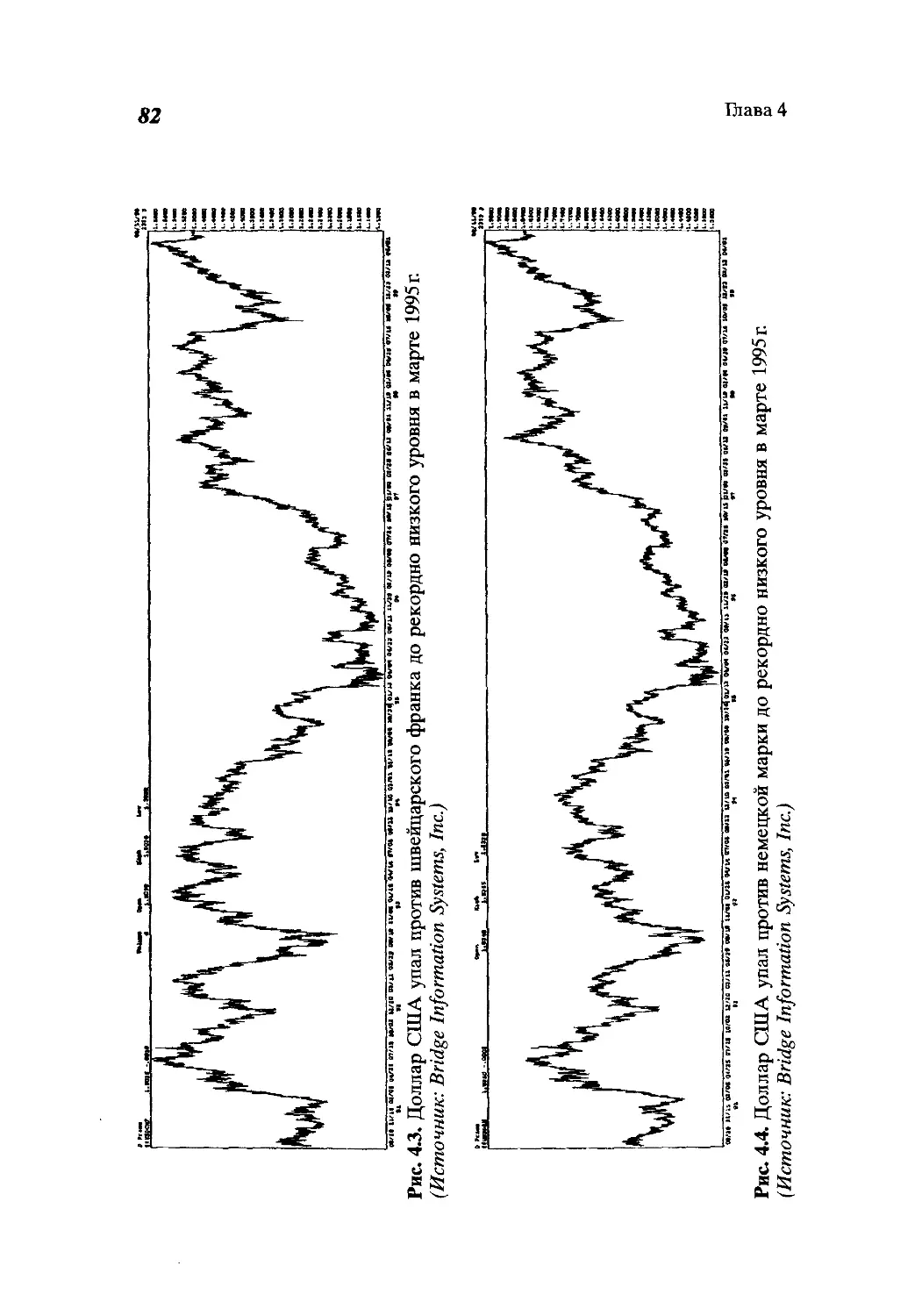

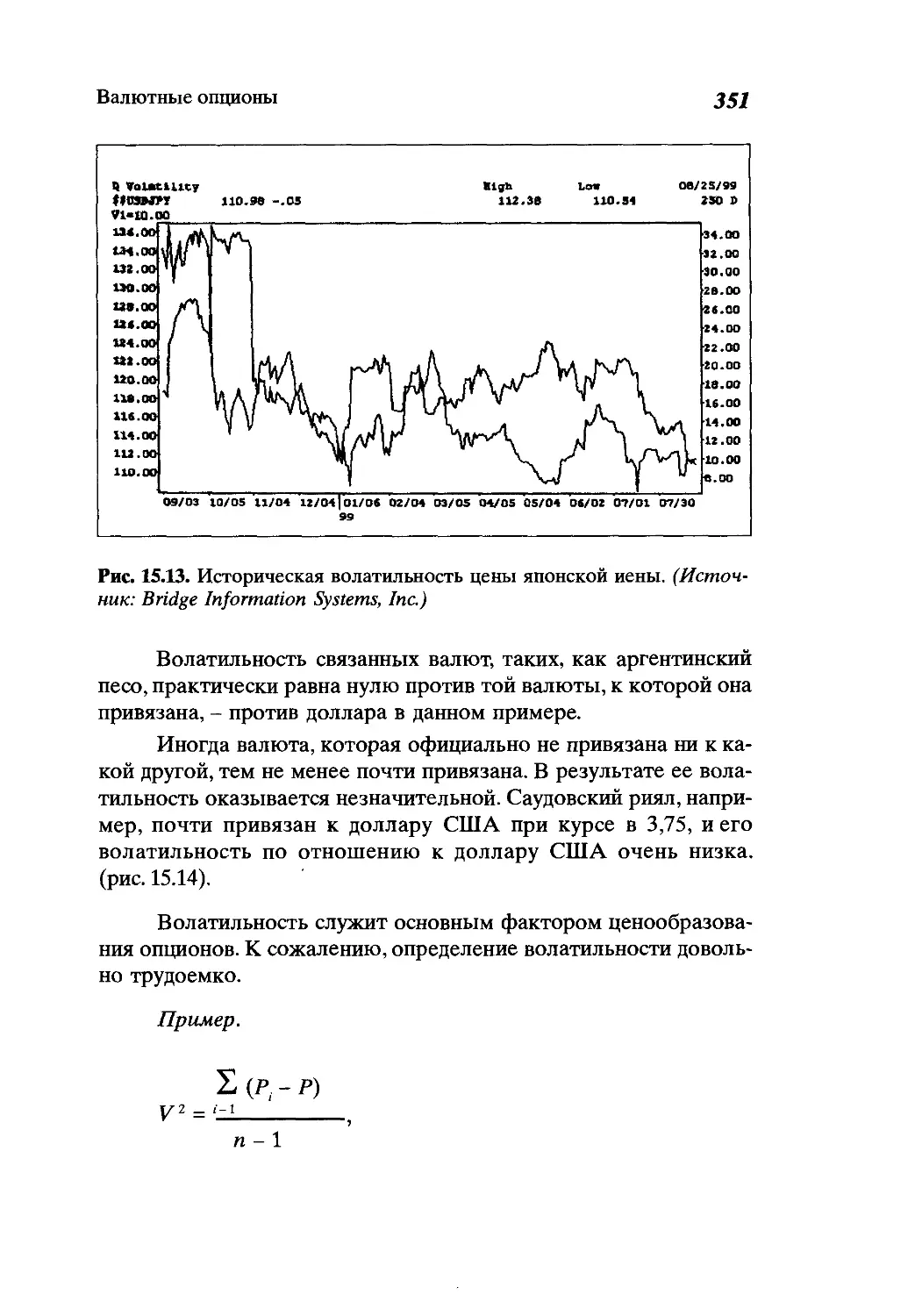

курса доллара по отношению к японской иене на 66% (рис. 1.2)

О Price

11/01/99

SSttSDJPY 104.10 .00

84 83 86 8? 88 89 90 91 92 93 94 95 96 97 98 99

Рис. 1.2. Американский доллар упал на 66% против японской иены

в промежутке между 1985 и 1995 г.

(Источник: Bridge Information System, Inc.)

Воздействие изменения обменного курса на внешнеторговые опе-

рации основных экономик обычно довольно сложно оценивать.

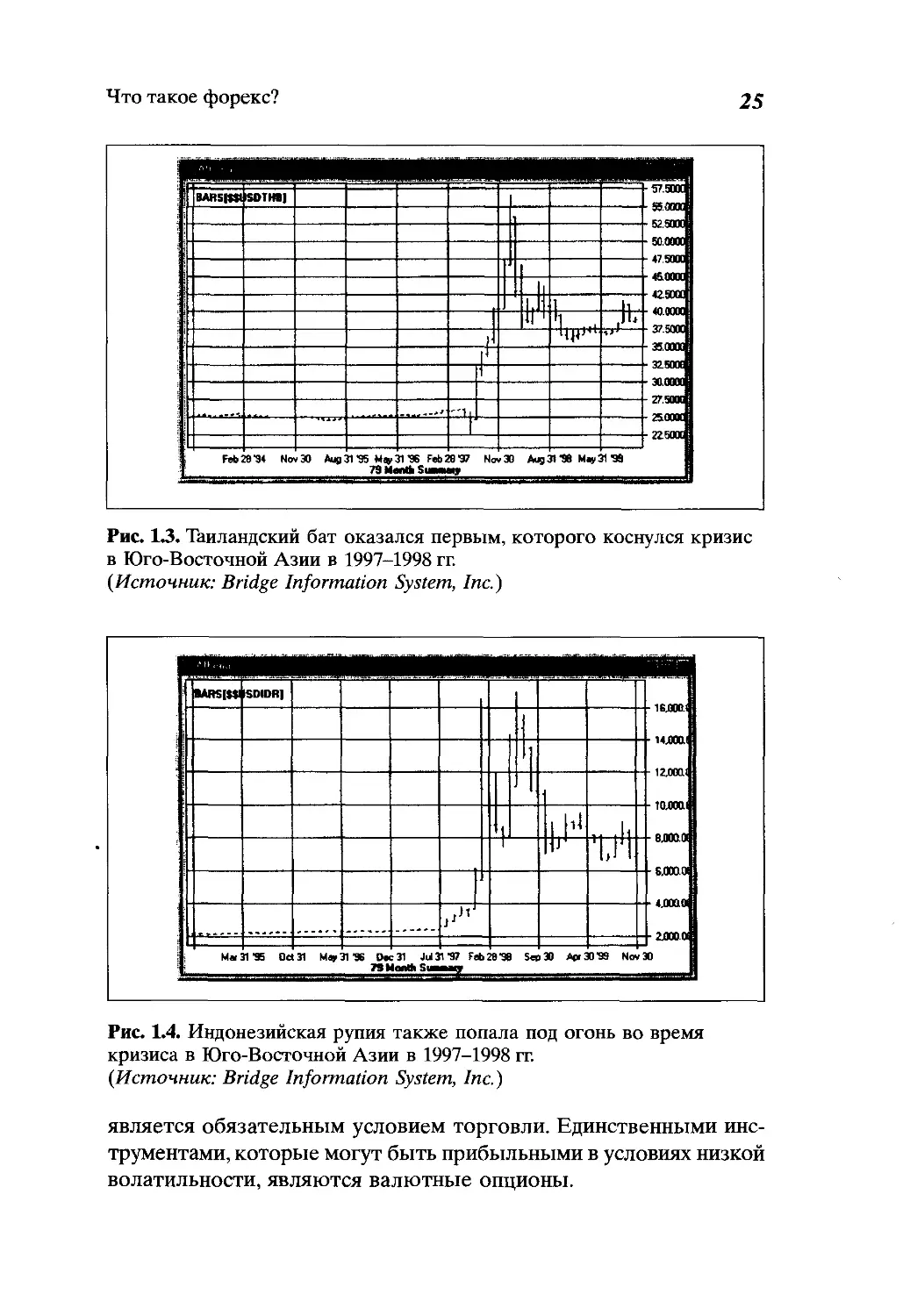

Однако кризис 1997-1998 гг. в Юго-Восточной Азии, который

резко обесценил региональные валюты, возымел разрушительное

воздействие на экономику региона (рис. 1.3 и 1.4).

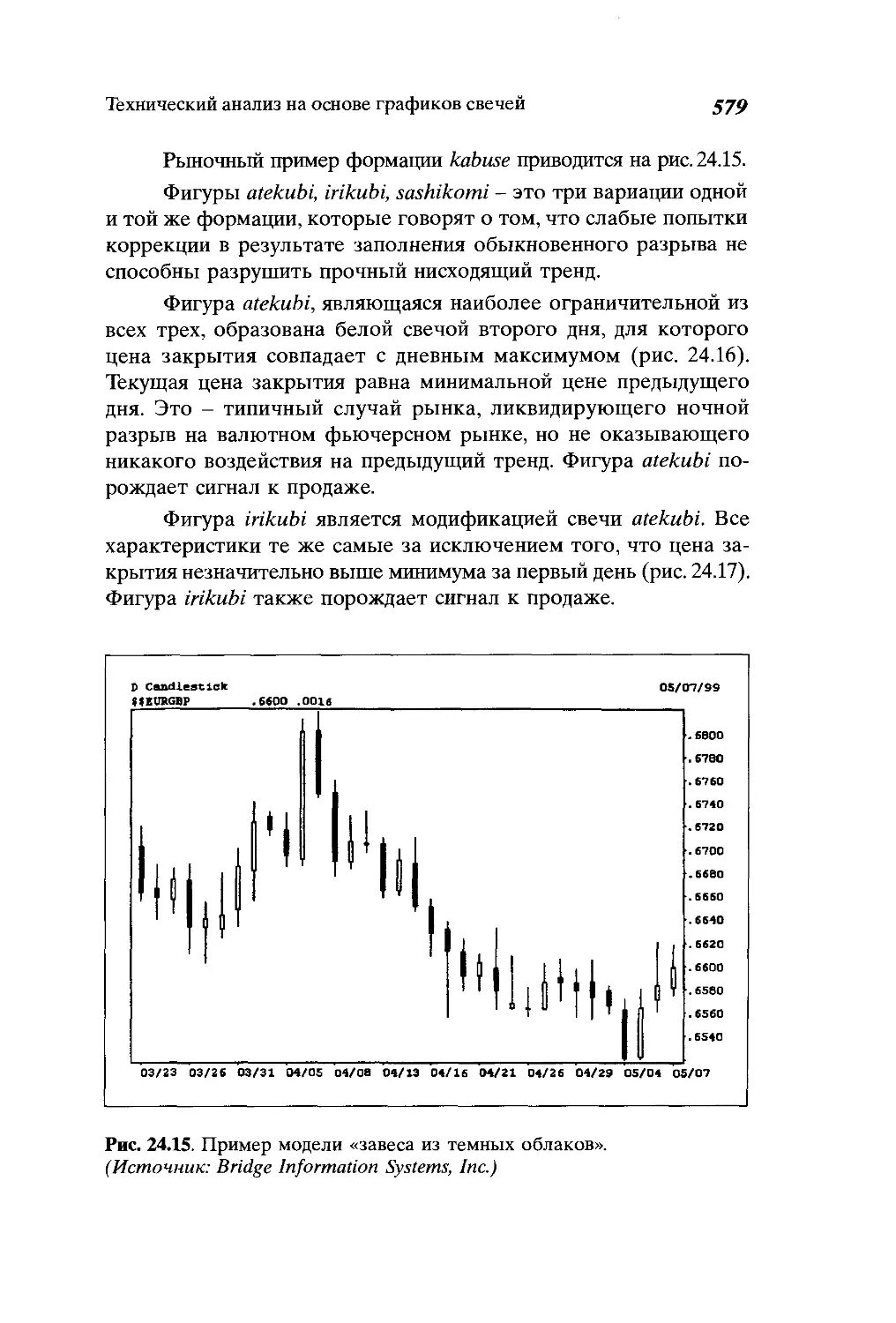

Волатильность обменного курса является главным факто-

ром роста объема валютных сделок. Фактически волатильность

Что такое форекс?

2S

Рис. 1.3. Таиландский бат оказался первым, которого коснулся кризис

в Юго-Восточной Азии в 1997-1998 гг.

{Источник: Bridge Information System, Inc.)

Рис. 1.4. Индонезийская рупия также попала под огонь во время

кризиса в Юго-Восточной Азии в 1997-1998 гг.

{Источник: Bridge Information System, Inc.)

является обязательным условием торговли. Единственными инс-

трументами, которые могут быть прибыльными в условиях низкой

волатильности, являются валютные опционы.

26

Глава 1

Волатильность процентных ставок

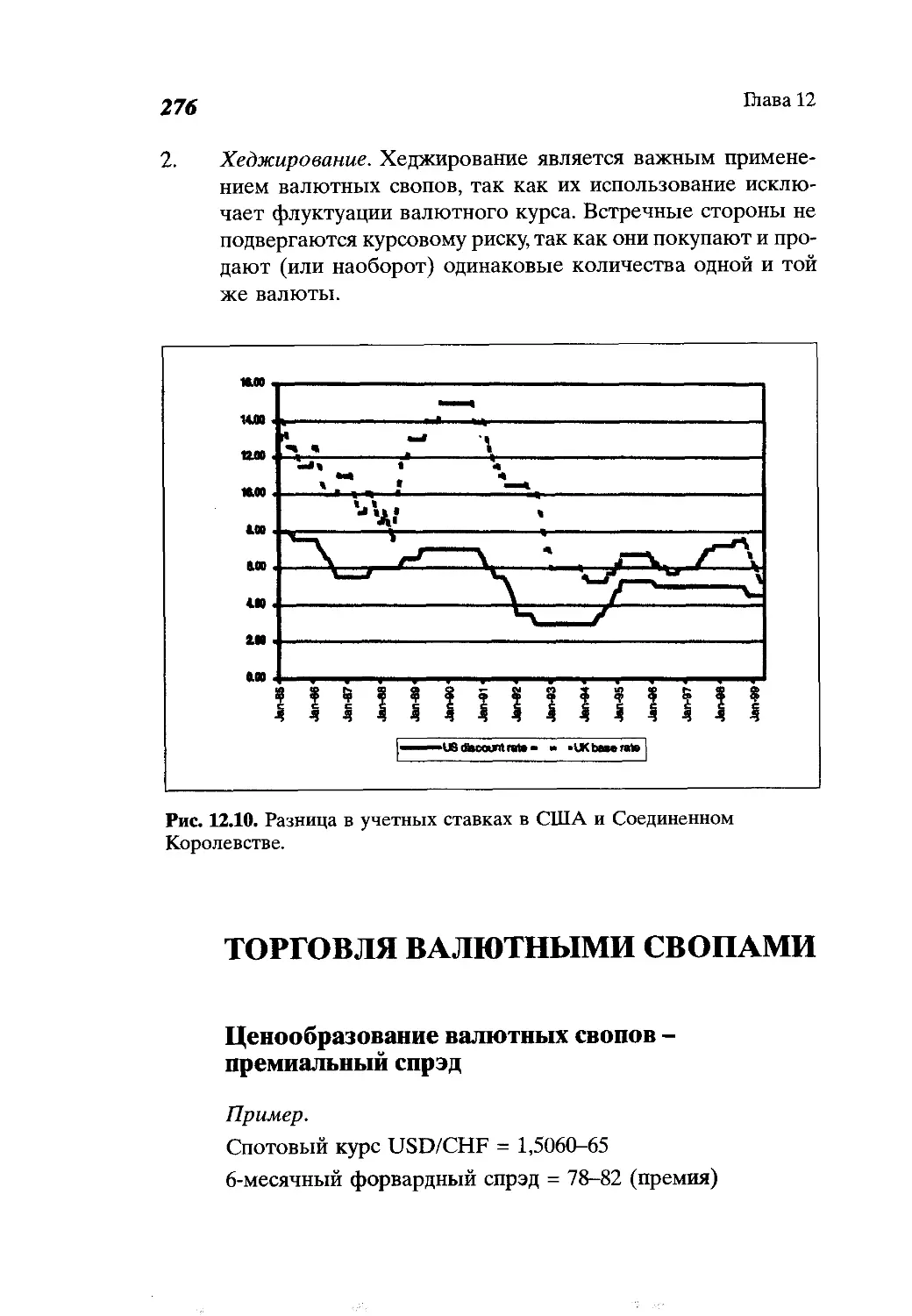

Глобализация экономики оказала значительное воздействие

на процентные ставки. Хотели мы этого или нет, но экономики

различных государств стали больше зависеть друг от друга, что

усилило потребность в регулировании процентных ставок. Обыч-

но они изменяются для того, чтобы скорректировать рост эко-

номики, а возникающая разница в процентных ставках значитель-

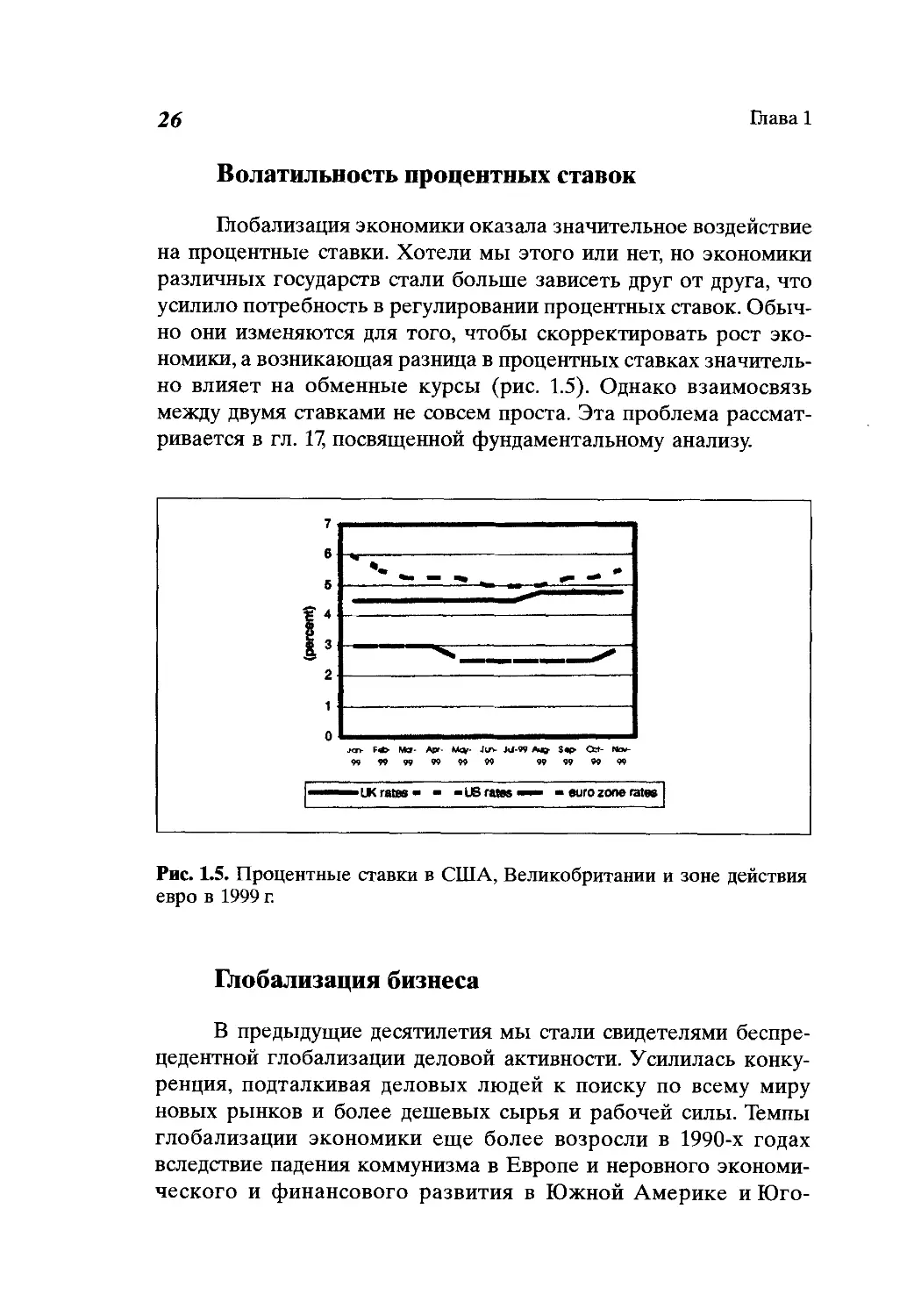

но влияет на обменные курсы (рис. 1.5). Однако взаимосвязь

между двумя ставками не совсем проста. Эта проблема рассмат-

ривается в гл. 17, посвященной фундаментальному анализу.

Рис. 1.5. Процентные ставки в США, Великобритании и зоне действия

евро в 1999 г.

Глобализация бизнеса

В предыдущие десятилетия мы стали свидетелями беспре-

цедентной глобализации деловой активности. Усилилась конку-

ренция, подталкивая деловых людей к поиску по всему миру

новых рынков и более дешевых сырья и рабочей силы. Темпы

глобализации экономики еще более возросли в 1990-х годах

вследствие падения коммунизма в Европе и неровного экономи-

ческого и финансового развития в Южной Америке и Юго-

Что такое форекс?

27

Восточной Азии. Эти изменения оказали благотворное влияние

на форекс, так как появились новые рынки.

Четко обозначенные границы рынков в Нью-Йорке, Лон-

доне и Токио благодаря работе брокерских отделов и круглосу-

точной торговле стали более расплывчатыми.

Повышение интереса корпораций к форексу

Форекс многими корпорациями ранее воспринимался лишь

как источник операционных издержек, и притом довольно не-

определенных. Такой пассивный подход для многих корпораций,

как крупных, так и мелких, оказался весьма дорогостоящим.

В целом успешно действующая фирма по производству товаров

или услуг за рубежом может значительно потерять в прибыли

в результате неблагоприятного изменения обменных курсов.

Правда, верно и обратное. Разумное использование возможностей

форекса может улучшить показатели деятельности фирмы. Опыт

постоянно доказывает, что имеет смысл большее внимание обра-

щать не на то, сколько приходится платить за форекс, а на то,

какую прибыль может принести форекс. Правильное поведение

на валютном рынке, как правило, повышает ставку дохода. Имен-

но поэтому интерес к форексу за последнее десятилетие значи-

тельно увеличился, хотя его полный потенциал пока не удалось

использовать. Многие корпорации используют валютные опера-

ции не только для хеджирования, но также и для того, чтобы

выгадать на возможностях, предоставляемых исключительно

валютными рынками.

Повышение квалификации участников рынка

Прогресс в технологиях, компьютерном обеспечении и те-

лекоммуникациях, а также приобретение опыта повысили квали-

фикацию участников рынка. Они почувствовали уверенность

в том, что в состоянии получать прибыль на рынке и контроли-

ровать свои валютные риски. Вследствие этого объемы валютных

сделок возросли.

28

Птава 1

Развитие телекоммуникаций

В 1970-х и начале 1980-х годов валютные сделки осущест-

влялись главным образом по телефону и в значительно меньшей

степени по телексу. Оба эти способа характеризуются медлитель-

ностью и подвержены ошибкам. Введение дилинговых систем

в 1980-х и мэтчинговых систем в начале 1990-х годов, а также

торговли по Интернету в конце 1990-х годов полностью измени-

ло способы проведения валютных операций. Дилинговые систе-

мы (dealing systems) - это компьютерные системы реального

времени, связывающие банки непосредственно друг с другом, а

мэтчинговые системы (matching systems) являются фактически

электронными брокерами. Они более надежны и действуют

значительно быстрее, позволяя трейдерам одновременно прово-

дить четыре сделки, а не одну или, в крайнем случае, две по

телефону. Они также безопаснее, поскольку участники рынка

могут реально видеть, как протекают их сделки. Наконец, дилин-

говые и мэтчинговые системы обладают и многими другими

особенностями, содействующими торговле. Детально они обсуж-

даются в гл. 10. Дилинговые системы благодаря своей надежнос-

ти, скорости и безопасности сыграли главную роль в том, что

форексный бизнес претерпел в последнее время значительный

рост. Сейчас уже трудно вспомнить время, когда не существова-

ло факса, но его роль в увеличении объемов валютных операций

несомненна.

Совершенствование компьютерного

оборудования и программного обеспечения

Компьютеры играют значительную роль на многих этапах

проведения валютного обмена. Мэтчинговые системы (в допол-

нение к дилинговым системам) связывают одновременно всех

участников рынка по всему миру, создавая тем самым электрон-

ный эквивалент рыночной функции брокеров.

Новые системы «франт-» и «бэк-офисов» предоставляют

услуги по организации полного бухгалтерского учета, выписыва-

нию документов, ведению счетов и управлению рисками за не-

большую долю от прежних затрат.

Что такое форекс?

29

В отличие от ограниченных возможностей технического

анализа образца начала 1980-х годов новое программное обеспе-

чение сейчас делает возможным за очень небольшую плату

строить всевозможные типы графиков, изучать их изощренными

методами и предоставлять трейдеру уже окончательные рецепты

в непрерывном режиме.

Следует также отметить, что валютными опционами едва

ли можно торговать профессионально без помощи компьютеров,

так как связанные с этой торговлей сложные стратегии ценооб-

разования опционов нуждаются в помощи современных программ-

ных средств.

Новые инструменты форекса

Одними из первых новых инструментов валютного обме-

на были валютные фьючерсы. Они были введены на Между-

народном валютном рынке Чикаго (Chicago International

Monetary Market) около двух десятилетий тому назад. С тех пор

форекс постоянно обогащается новыми продуктами валютных

опционов. Спектр опционных стратегий значительно расширил-

ся, что стало следствием более профессионального подхода

корпораций к валютной торговле. Как известно, опционы как

ничто другое в наибольшей степени подходят как для хеджи-

рования, так и для спекуляции.

Прибыльность

Наиболее серьезные опасения у игроков фондового рынка

вызывает рынок «медведей». Таких опасений не возникает на

международных валютных рынках. Как в случае достижения

долларом США своего рекордно высокого уровня, так и рекорд-

но низкого уровня, рынок бывает активным и ликвидным. На

валютных рынках доллар в основном обменивают на четыре

главные валюты - евро, японскую иену, британский фунт и швей-

царский франк, при этом обеспечивается высокая степень эф-

фективности соответствующих рынков. Прочие финансовые

рынки, как правило, состоят из слабосвязанных между собой

30 ГЬава 1

рынков отдельных инструментов, что обусловливает их значи-

тельно меньшую ликвидность.

Основным инструментом форекса является инструмент

«спот», для которого расчет производится на второй рабочий день

после заключения сделки. Поэтому прибыль может быть реали-

зована быстро. Даже по долгосрочным форвардным контрактам

расчеты производятся значительно быстрее и безопаснее, чем по

большинству ссуд, предоставление которых прежде было основ-

ным занятием банков. Именно поэтому коммерческие банки

значительные финансовые ресурсы стали направлять на валют-

ную торговлю. Даже масштабы прибыли от бизнеса с кредитны-

ми карточками меркнут в сравнении с размером прибыли от ва-

лютной торговли.

ЭВОЛЮЦИЯ ФОРЕКСА

Валютная торговля - относительно новая сфера деятельности,

началом которой можно считать 1973 г. Однако ее признаки

можно обнаружить и в глубокой древности, когда между торгов-

цами начал происходить обмен монетами. В этой главе речь

пойдет о сравнительно недавних процессах, которые трансфор-

мировали форекс в динамичный и сложный рынок, существующий

на сегодняшний день.

ИСТОРИЧЕСКАЯ ПЕРСПЕКТИВА

Как мы сказали, валютная торговля началась, по сути,

в 1973 г. Появление же денег восходит к временам, отстоящим

от нас более чем на 4500 лет, когда древние египтяне чеканили

первые металлические монеты, а вавилоняне выписывали пер-

вые долговые обязательства и расписки. Местом зарождения

валютных рынков можно считать древний Средний Восток, где

начали практиковать обмен монет. Позже, в Средние века, когда

люди стали больше путешествовать, стало понятно, что метал-

лические монеты непрактичны. Возможность встречи с граби-

телями с большой дороги, а также значительный вес монет

привели к зарождению форекса. Коммерческие банки придума-

ли векселя, которые можно было передавать третьей стороне,

и это способствовало росту объемов и повышению гибкости

валютных сделок.

Обратимся теперь к событиям недавнего времени. Двадца-

тый век в отношении форекса характеризовался как периодами

высокой неустойчивости, так и периодами относительной ста-

бильности. Форекс состоял главным образом из коммерческих

операций. На валютную спекуляцию не всегда смотрели благо-

32

DiaBa2

склонно. Спекуляция деньгами считалась аморальной, и времена-

ми спекулянтов могли даже посадить за решетку. Что и говорить,

если совсем недавно, летом 1993 г., вслед за тем, как разразился

кризис Механизма валютных курсов в Европе, многие голоса,

среди которых выделялся голос Франции, напомнили нам (гово-

ря, конечно, полушутливо) об эффективности гильотины в борь-

бе против валютных спекулянтов.

Сразу после Первой мировой войны валютные рынки харак-

теризовались очень высокой неустойчивостью и повышенными

объемами спекулятивных операций. Поэтому для участников рын-

ков стало естественным использование хеджирования с помощью

форвардных контрактов. Великая депрессия в сочетании с времен-

ной отменой золотого стандарта в 1931 г. привели к значительному

спаду в объемах валютных сделок. Сегодня во всем мире валюты

разных стран обычно котируются против долларов США. Но так

было не всегда. К середине 1930-х годов в лидеры валютной тор-

говли выдвинулся Лондон. На пике могущества Британской Им-

перии фунт был основной валютой для торговли и играл роль

резервной валюты. В 1930 г. в Базеле (Швейцария) был учрежден

Банк международных расчетов (Bank for International Settlements

(BIS)). Его целью стал надзор за финансовой деятельностью новых

независимых государств с оказанием денежной помощи странам,

испытывающим временные трудности с платежным балансом.

Реализация этих планов оказалась несовершенной. Правительства

этих стран, как правило, были слабыми, но сдержанно относились

к советам. Отпускаемые на эти цели средства были скудны, а кро-

ме того, призрак Великой депрессии витал повсеместно. Германия

испытывала жесточайшую гиперинфляцию. Все это, как казалось,

порождало сценарий конца света. Политическая и экономическая

неустойчивость была ошеломляющей, и новые географические

границы должны были быть ликвидированы.

Вторая мировая война оказала пагубное воздействие на

фунт стерлингов. Британская экономика была разрушена, Бри-

танская Империя разваливалась, а международное доверие к бри-

танской валюте в результате массированной подделки Германией

фунта стерлингов как элемента тотальной войны против Англии

было подорвано.

После вступления Соединенных Штатов во Вторую мировую

войну американский доллар стал основной мировой валютой.

Эволюция форекса

33

Ранее вследствие краха фондового рынка в 1929 г. и последующей

Великой депрессии доллар воспринимался как нечто утратившее

прежние качества. На самом деле Соединенные Штаты не очень

были расположены вступать в войну, поскольку еще не зарубце-

вались раны, оставленные Депрессией на теле экономики. Тем

временем разрушительное действие войны превратило Европу

и Японию в руины. Единственной страной, не затронутой войной,

оказались Соединенные Штаты. Поэтому естественно, что буду-

щее должно было формироваться именно этой страной.

БРЕТТОН-ВУДСКОЕ СОГЛАШЕНИЕ

Ближе к концу войны, в июле 1944 г., союзники (Соеди-

ненные Штаты, Великобритания и Франция) встретились на

Бреттон-Вудской конференции по валютно-финансовым воп-

росам (United Nations Monetary and Financial Conference)

в Бреттон-Вудсе (Нью-Гемпшир, США) для обсуждения и фор-

мирования будущего нового экономического порядка. В качест-

ве места проведения была выбрана Северная Америка, так

как Соединенные Штаты стали ведущей державой среди союз-

ников с экономикой, которую не затронуло разрушительное

действие войны.

Введением государственного валютного контроля замыш-

лялось придать валютным рынкам стабильный характер - то,

чего так не хватало неустойчивым валютным рынкам периода

после Первой мировой войны. С помощью стабильных валют

предполагалось обеспечить экономический рост и процветание в

международном масштабе. Для этого Бреттон-Вудская конферен-

ция разработала два основных принципа: привязку курсов валют

и учреждение Международного валютного фонда.

Привязка курсов

Основные торговые валюты были привязаны (pegged) к дол-

лару США в том смысле, что допускались их колебания в любую

сторону от фиксированного курса не более чем на процент. Когда

34

Глава 2

стоимость валюты выходила за установленные границы, ответст-

венный за контроль центральный банк должен был продать или

купить валюту, возвращая тем самым ее курс в допустимый ин-

тервал. В свою очередь доллар США был привязан к золоту при

цене в 35 долл, за унцию. Таким образом, доллар США стал ми-

ровой резервной валютой.

Подобная «почти фиксированная» валютная система слу-

жила нескольким целям. Во-первых, таким образом предполага-

лось избежать использования правительствами политики чередо-

вания ограничения и стимулирования деловой активности с

помощью плавающего валютного курса, что было отличительной

особенностью периода между войнами. Во-вторых (и это в то

время было самым важным), мир нуждался в продовольствии,

чтобы восстановиться. Когда бблыпая часть мировой индустрии

была разрушена, система социального обеспечения была подор-

вана, а политическое равновесие серьезно нарушено, последним

делом было поощрение валютных спекуляций. Более того, если

не считать доллара, после войны не осталось полноценных валют.

Мировая экономика нуждалась в теплом защитном коконе,

и Бреттон-Вудское соглашение обеспечило ей такую защиту

посредством привязки валютных курсов к доллару США. Клю-

чевым в этом соглашении была кооперация центральных банков

для осуществления государственного вмешательства. Такое пос-

тоянное сотрудничество помимо технических аспектов подразу-

мевало также нахождение взаимопонимания и укрепление взаи-

мосвязей между сторонами с разными интересами.

Международный валютный фонд (МВФ)

Международный валютный фонд (International Monetary

Fund) является кооперативной организацией, объединяющей

182 страны на добровольной основе. Целью этого института явля-

ется проведение консультаций друг с другом для поддержания

стабильности системы покупки и продажи валют с тем, чтобы

платежи в иностранной валюте протекали гладко и вовремя.

Члены МВФ считают, что открытый обмен мнениями относи-

тельно политики, которой руководствуются правительство и ре-

зиденты одной страны, осуществляя платежи правительству

Эволюция форекса

35

и резидентам другой, выгодно всем. Они также считают, что про-

водимые время от времени коррекции политики в случае, если

все члены согласны, что они в общих интересах, могут способст-

вовать росту международной торговли и созданию дополнитель-

ных и более высокооплачиваемых рабочих мест в развивающей-

ся мировой экономике.

МВФ ссужает деньги своим членам, которые сталкиваются

с трудностями по погашению обязательств перед другими члена-

ми, с условием, что они предпримут экономические реформы,

способствующие устранению этих трудностей для их собственно-

го блага и блага остальных. Однако МВФ не имеет эффективных

рычагов вмешательства во внутреннюю экономическую полити-

ку своих членов. Он не может заставить правительство некото-

рого своего члена больше тратить на школы и больницы и

меньше - на военные закупки. Но он может побудить своего

члена к лучшему использованию скудных ресурсов, не допуская

финансовых излишеств. Если страна пренебрегает этими совета-

ми, МВФ может лишь попытаться убедить ее в выгодах принятия

политики, одобренной сообществом в целом, как во внутренних,

так и международных делах.

МВФ может лишь требовать от своих членов, чтобы они

раскрывали информацию о валютной и финансовой политике и,

по возможности, не применяли ограничений на обмен националь-

ной валюты на иностранную и на осуществление платежей другим

членам.

Члены МВФ уступают часть полномочий организации в том,

что касается платежной политики, поскольку эта политика име-

ет огромное значение для денежных потоков между странами.

Кроме того, опыт подсказывает, что без глобального мониторин-

гового центра современная система платежей в иностранной

валюте не работает.

Международный валютный фонд со своей штаб-квартирой

в Вашингтоне (округ Колумбия) преследует следующие цели («The

International Monetary Fund, Its Evolution, Organization and

Activities - Pamphlet #37 - IMF»):

• Содействие международной кооперации путем предостав-

ления своим членам возможностей для консультаций и

сотрудничества по международным валютным проблемам.

36

Птава 2

• Содействие развитию международной торговли, обеспечивая

тем самым более высокий уровень занятости и реальных

доходов для стран-членов.

• Поддержание стабильности валютных курсов и упорядоче-

ние валютных соглашений с тем, чтобы не допускать обес-

ценивания валют.

• Стимулирование создания многосторонней системы между-

народных расчетов и отмена валютных ограничений, пре-

пятствующих росту мировой торговли.

• Предоставление финансовых ресурсов своим членам на

временной основе и с адекватными гарантиями для устра-

нения несбалансированности платежей, чтобы стране-члену

не пришлось прибегать к мерам, наносящим вред нацио-

нальному и международному благополучию.

Структура МВФ

Руководят фондом Совет управляющих (Board of Governors)

и Исполнительный комитет (Executive Board). Совет управляю-

щих, который управляет фондом, состоит из одного управляю-

щего и дополнительно по одному управляющему от каждой

страны-члена. Исполнительный комитет, ответственный за пов-

седневную деятельность фонда, состоит из 22 исполнительных

директоров, представляющих одну или более стран. Исполни-

тельным комитетом руководит директор-распорядитель (Managing

Director).

Членство

В Международный валютный фонд может вступить любая

страна с ответственной внешней политикой. Каждой стране-чле-

ну назначается специальная квота (quota) в соответствии с уров-

нем ее экономического развития. Члены должны вносить 25%

этой квоты в стандартных резервных активах, таких, как долла-

ры США или Специальные права заимствования (Special Drawing

Rights (SDR)), а также равное количество в своей собственной

валюте. Размер квоты ограничивает и право голоса страны-чле-

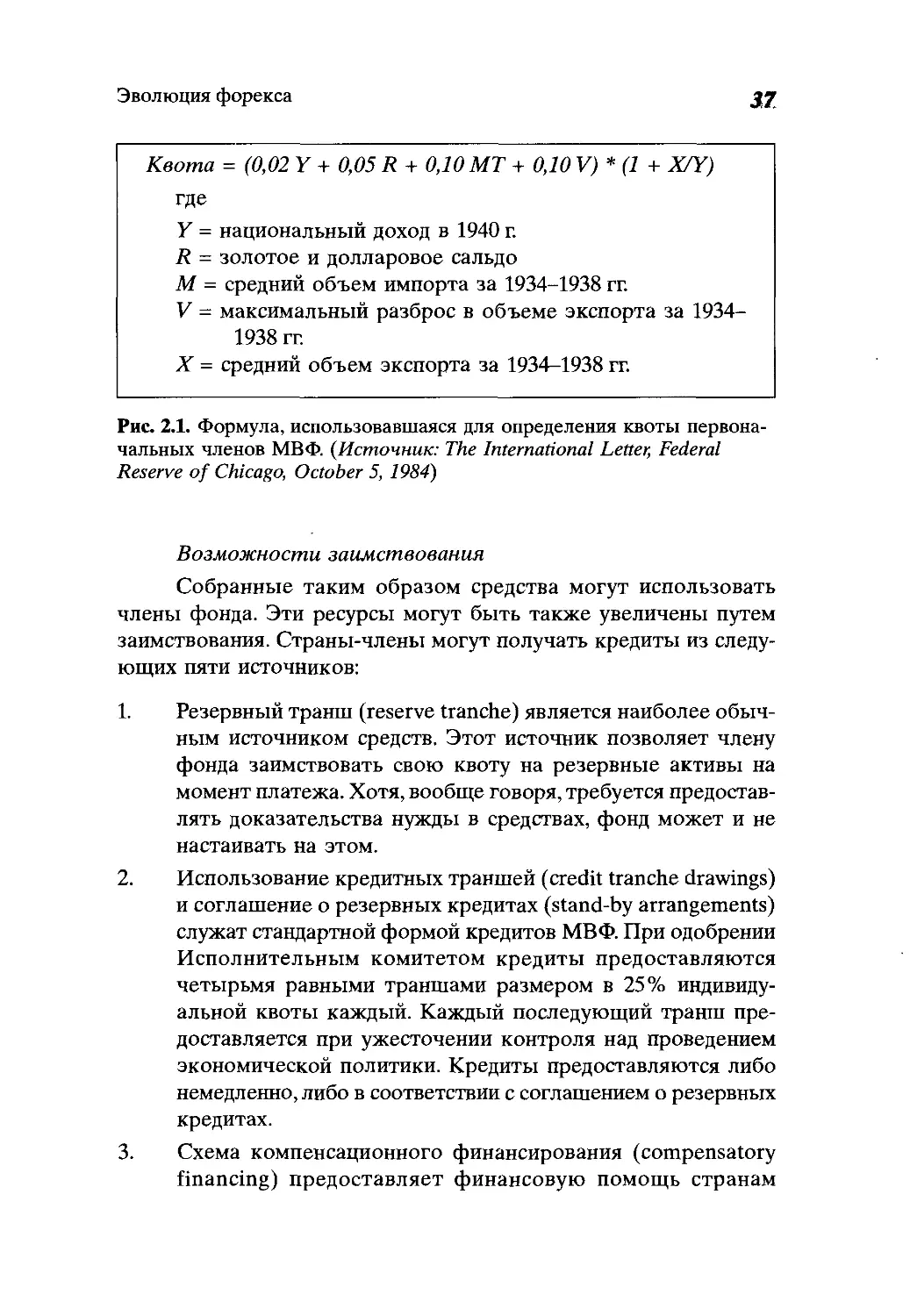

на, и объем допустимых заимствований (рис. 2.1).

Эволюция форекса

57

Квота = (0,02 Y + 0,05 R + 0,10 МТ + 0,10 V) * (1 + X/Y)

где

У = национальный доход в 1940 г.

R = золотое и долларовое сальдо

М = средний объем импорта за 1934-1938 гг.

V = максимальный разброс в объеме экспорта за 1934-

1938 гг.

X = средний объем экспорта за 1934-1938 гг.

Рис. 2.1. Формула, использовавшаяся для определения квоты первона-

чальных членов МВФ. (Источник: The International Letter, Federal

Reserve of Chicago, October 5, 1984)

Возможности заимствования

Собранные таким образом средства могут использовать

члены фонда. Эти ресурсы могут быть также увеличены путем

заимствования. Страны-члены могут получать кредиты из следу-

ющих пяти источников:

1. Резервный транш (reserve tranche) является наиболее обыч-

ным источником средств. Этот источник позволяет члену

фонда заимствовать свою квоту на резервные активы на

момент платежа. Хотя, вообще говоря, требуется предостав-

лять доказательства нужды в средствах, фонд может и не

настаивать на этом.

2. Использование кредитных траншей (credit tranche drawings)

и соглашение о резервных кредитах (stand-by arrangements)

служат стандартной формой кредитов МВФ. При одобрении

Исполнительным комитетом кредиты предоставляются

четырьмя равными траншами размером в 25% индивиду-

альной квоты каждый. Каждый последующий транш пре-

доставляется при ужесточении контроля над проведением

экономической политики. Кредиты предоставляются либо

немедленно, либо в соответствии с соглашением о резервных

кредитах.

3. Схема компенсационного финансирования (compensatory

financing) предоставляет финансовую помощь странам

38

Птава 2

с временными проблемами, порожденными сокращением

экспортной выручки. Объем финансовой поддержки может

доходить до 83% квоты.

4. Финансирование резервного запаса (buffer stock) направле-

но на помощь в создании запасов основных видов сырья для

стабилизации цен на них. Для этой цели могут выделяться

в качестве кредитов до 45% квоты.

5. Система расширенного финансирования (extended facility)

предназначена для помощи членам фонда, когда масштабы

их финансовых проблем не покрываются возможностями

других источников.

Специальные права заимствования

Специальные права заимствования (SDR) служат между-

народными резервными активами, созданными и выделяемыми

Международным валютным фондом в дополнение к существу-

ющим резервным активам. Идея создания SDR родилась из

потребности в стабильном и надежном источнике кредитования,

независимом от традиционных резервных активов, таких, как

доллары США. По рекомендации Группы десяти - Соединенных

Штатов, Великобритании, Западной германии, Бельгии, Нидер-

ландов, Франции, Италии, Японии, Канады и Швеции - SDR

были созданы на заседании МВФ в Рио-де-Жанейро в сентябре

1967 г.

Все члены МВФ имеют право на выделение кредита в SDR.

Они используются для осуществления платежей и обмена на

валюты других членов.

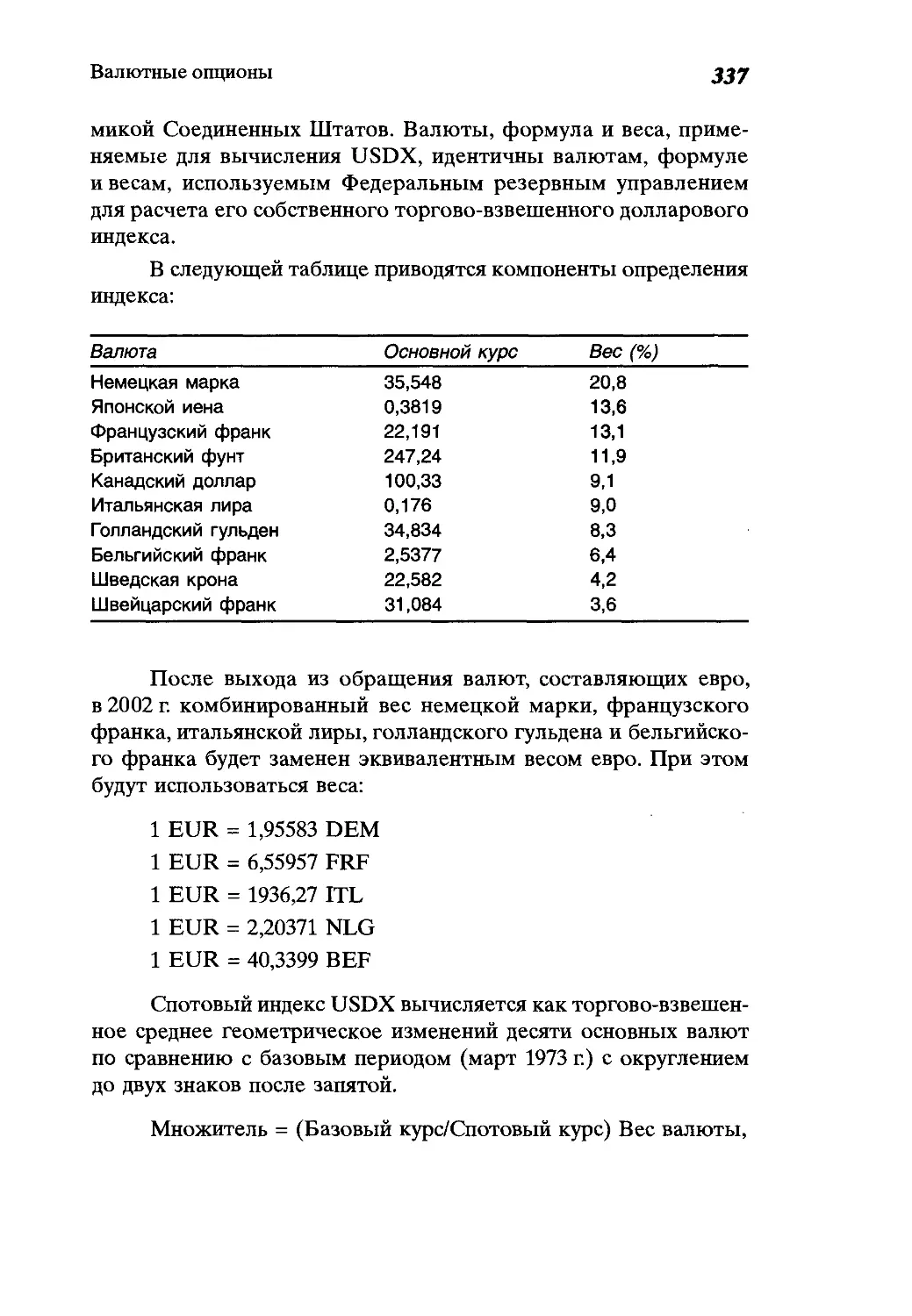

Первоначальная стоимость SDR была вычислена Между-

народным валютным фондом как общая взвешенная сумма дол-

ларовых стоимостей пяти валют: доллара США, немецкой марки,

британского фунта, японской иены и французского франка

(рис. 2.2). 1 января 1999 г. МВФ заменил в валютной корзине, об-

разующей SDR, немецкие марки и французские франки эквива-

лентным количеством евро на основании фиксированных кон-

версионных курсов между евро и немецкой маркой и между евро

и французским франком соответственно, объявленных 31 декабря

1998 г. на Совете Европы (рис. 2.3).

Эволюция форекса

39

Рис. 2.2. Определение SDR (до декабря 1998 г.)

(Источник: The International Monetary Fund)

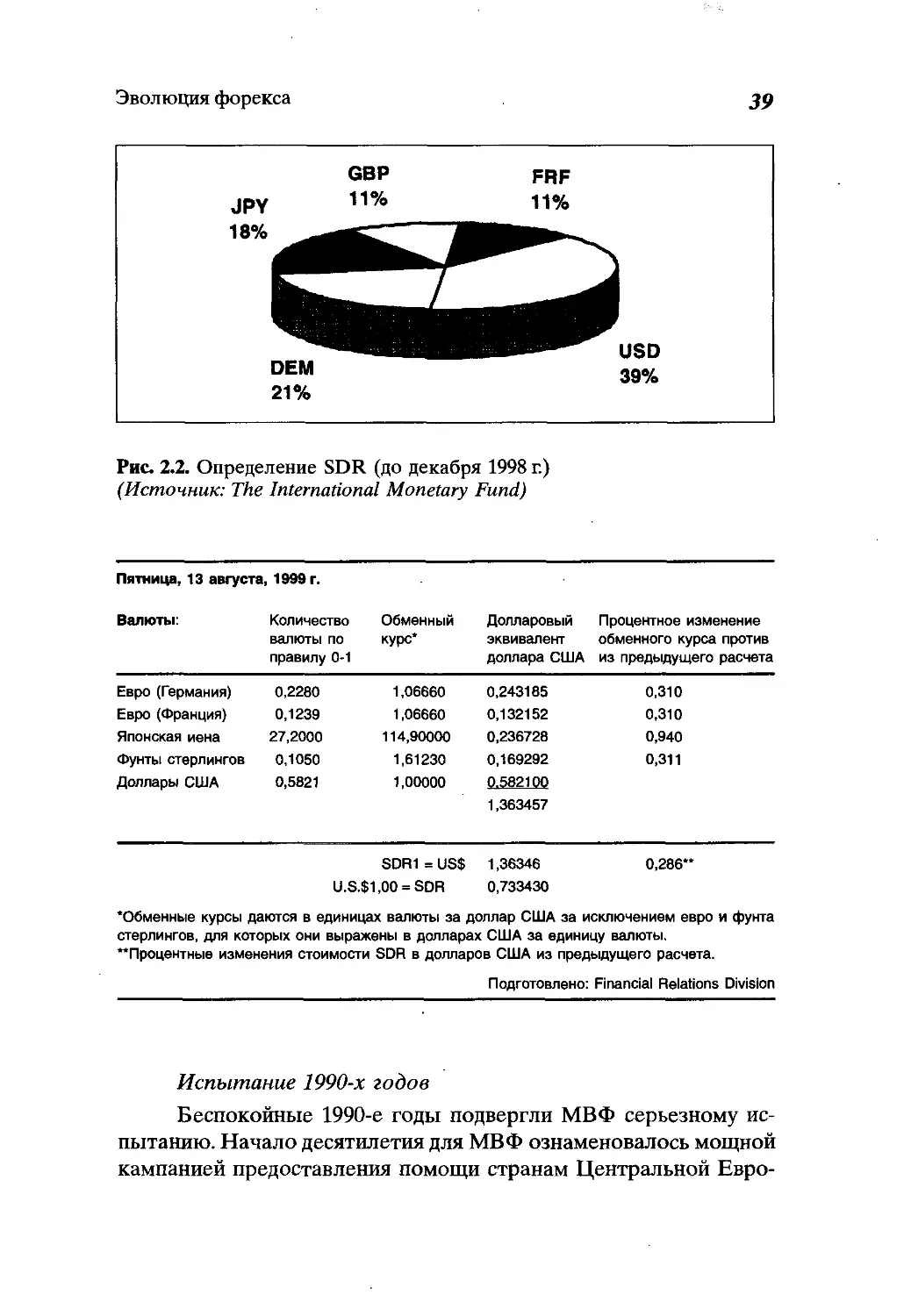

Пятница, 13 августа, 1999 г.

Валюты: Количество валюты по правилу 0-1 Обменный курс* Долларовый эквивалент доллара США Процентное изменение обменного курса против из предыдущего расчета

Евро (Германия) 0,2280 1,06660 0,243185 0,310

Евро (Франция) 0,1239 1,06660 0,132152 0,310

Японская иена 27,2000 114,90000 0,236728 0,940

Фунты стерлингов 0,1050 1,61230 0,169292 0,311

Доллары США 0,5821 1,00000 0.582100

1,363457

SDR1 = US$ 1,36346

0,286“

U.S.$1,00 = SDR 0,733430

’Обменные курсы даются в единицах валюты за доллар США за исключением евро и фунта

стерлингов, для которых они выражены в долларах США за единицу валюты.

“Процентные изменения стоимости SDR в долларов США из предыдущего расчета.

Подготовлено: Financial Relations Division

Испытание 1990-х годов

Беспокойные 1990-е годы подвергли МВФ серьезному ис-

пытанию. Начало десятилетия для МВФ ознаменовалось мощной

кампанией предоставления помощи странам Центральной Евро-

40

Глава 2

пы, Балтии, России и другим странам бывшего Советского Сою-

за в деле мучительного перехода от экономики центрального

планирования к рыночной. В середине десятилетия в Мексике

разразился финансовый кризис, который продемонстрировал

уязвимость членов фонда перед лицом внезапного изменения

настроения рынка, приведшего к значительному и непредсказуе-

мому оттоку капитала. Мексика быстро приняла строгую про-

грамму коррекции экономической политики, и 1 февраля 1995 г.

МВФ оперативно одобрил комплекс финансовых мер на рекор-

дную для своего члена сумму в 17,8 млрд долл. Предполагалось,

что исключительная помощь придаст уверенность международ-

ному финансовому сообществу и остановит распространение

болезни от Мексики к другим членам.

Азиатский финансовый кризис вылился в предоставление

рекордного кредита в 20,9 млрд долл. Корее в декабре 1997 г.

в качестве части комплекса мер по финансовой поддержке со

стороны мирового сообщества. Весьма большие суммы были

предоставлены также Индонезии (11,2 млрд долл, в ноябре 1997 г.)

и Таиланду (4,0 млрд долл, в августе 1997 г.). В июле 1998 г. серь-

езные экономические и финансовые проблемы в России побуди-

ли фонд выделить ей еще 11,2 млрд долл, в дополнение к креди-

ту в 9,2 млрд долл., выданному в марте 1996 г.

ПОЧЕМУ ПОТЕРПЕЛО НЕУДАЧУ

БРЕТТОН-ВУДСКОЕ СОГЛАШЕНИЕ

Конечно, Бреттон-Вудское соглашение для многих его

участников не было браком, заключенным на небесах. Некоторые

страны находили условие, согласно которому курс их валюты не

мог отклоняться от доллара США более чем на 1%, слишком

ограничительным. Кроме того, в соответствии с золотым стан-

дартом цена золота фиксировалась Соединенными Штатами на

уровне в 35 долл. США за унцию. Это привело к сокращению

золотого резерва США и в дальнейшем сказалось на междуна-

родном доверии к доллару США. Несмотря на эти проблемы,

Бреттон-Вудское соглашение действовало с 1944 до 1971 г., и в

целом его следует оценить положительно. Под его покровитель-

Эволюция форекса

41

ством разрушенные войной Европа и Япония сумели восстано-

виться. С момента своего основания эта система являлась делом

одной страны. Восстановившись, Европа и Япония начали конку-

рировать в пределах зоны действия доллара США. Издержки

были довольно высоки, и после 1965 г. Соединенные Штаты ста-

ли восприниматься в мире как экспортер инфляции. К концу

1960-х годов расхождения в темпах роста и темпах инфляции

среди возродившихся стран увеличились. В ответ на международ-

ное давление государственное вмешательство было усилено.

Однако в 1971 г. оно не смогло помочь, когда Бреттон-Вудская

система дала сбой, как и не смогло оно дать решение финансовых

проблем 27 лет спустя, когда потерпела неудачу Европейская

валютная система. Искусственно воздвигнутые ограничения не

могли господствовать в обстановке действия естественных эко-

номических сил. Они просто перестали приносить пользу. Парал-

лельно с прекращением действия Бреттон-Вудского соглашения

Соединенные Штаты отменили фиксацию цены доллара, факти-

чески отказавшись от золотого стандарта.

ПОСЛЕ БРЕТТОН-ВУДСА

Отказ по необходимости от системы фиксированных курсов

валют через 27 лет после ее введения был довольно трудным.

Смитсоновское соглашение, достигнутое в декабре 1971 г. в Ва-

шингтоне (округ Колумбия), сыграло для валютных рынков

промежуточную роль. Это соглашение не смогло ответить на

реальные причины международного экономического и финансо-

вого давления и лишь расширило диапазон допустимых колебаний

валют. Вместо диапазона возможных колебаний курсов валют

относительно доллара США в 1% стали допускаться колебания

в 4,5 %. Вследствие этого остальные валюты теперь могли откло-

няться друг относительно друга на 9%.

Параллельно с выработкой соглашения в Вашингтоне Ев-

ропейское экономическое сообщество (European Economic

Community), организованное в 1957 г., в попытке освободиться от

чрезмерного влияния доллара начало движение в сторону созда-

ния зоны с большим влиянием немецкой марки путем создания

42

Птава 2

своей собственной Европейской валютной системы. В апреле

1972 г. Западная Германия, Франция, Италия, Нидерланды, Бельгия

и Люксембург разработали систему «совместного плавания»

(European Joint Float) курсов валют. По этой системе валютам

этих стран разрешалось колебаться друг относительно друга в

полосе шириной в 2,25%, называемой «змеей» (snake), а всем

вместе - в полосе шириной в 4,5%, называемой «туннелем»

(tunnel).

К сожалению, ни Смитсоновское соглашение, ни евро-

пейская система «совместного плавания» не учитывали внут-

ренних проблем стран-членов, а обращали внимание исключи-

тельно на общее состояние мировой экономики и пытались

поддерживать его государственным вмешательством. К 1973 г.

обе системы прекратили свое существование под сильным

давлением рынка.

Однако идея региональной валютной стабильности в Евро-

пе с целью обеспечения финансовой независимости от доллара

США сохранила свое звучание. К июлю 1978 г. члены Европей-

ского сообщества одобрили планы создания Европейской валют-

ной системы с участием Западной Германии, Франции, Италии,

Нидерландов, Бельгии, Великобритании, Дании, Ирландии и Люк-

сембурга. Система начала функционировать в марте 1979 г. как

подправленная европейская система «совместного плавания» или

мини-система Бреттон-Вудского соглашения. В нее были встро-

ены новые условия, такие, как порог отклонения, чтобы ее не

постигла судьба ее предшественников. Судя по длительности ее

функционирования (она просуществовала по меньшей мере до

1993 г.) Европейская валютная система оказалась значительно

успешней. Однако продолжение политики большего крена в сто-

рону учета макроэкономического состояния сообщества в ущерб

насущным исторически обусловленным интересам отдельных

стран, а также упорные попытки навязать странам фиксированные

параметры экономического развития путем искусственного госу-

дарственного вмешательства привели к крушению Валютной

системы. Давно предрекаемое, но оказавшееся тем не менее со-

вершенно неожиданным крушение коммунистической системы

породило ряд экономических рассогласований, трудных не толь-

ко для полного понимания, но и для устранения путем государст-

венного вмешательства. Сильно пошатнувшаяся в результате

Эволюция форекса

43

выхода британского фунта под воздействием значительных про-

даж валюты в сентябре 1992 г. Европейская валютная система

оказалась на грани распада в конце июля 1993 г. Пришлось отка-

заться от традиционного диапазона вмешательства государства в

пользу более выверенного и широкого диапазона. (Более под-

робно об этом будет сказано в гл. 3.)

СВОБОДНОПЛАВАЮЩИЕ

ВАЛЮТНЫЕ РЫНКИ

Отказ от Смитсоновского соглашения и европейской сис-

темы «совместного плавания» означал переход валютных рынков

к системе свободного плавания. Переход состоялся во многом по

умолчанию - за отсутствием выбора. Однако следует иметь в ви-

ду, что свободное плавание валют ни в коем случае не навязыва-

лось. Иными словами, страны могли по желанию жестко привя-

зывать курс своей валюты, привязывать его частично или

предоставлять ему полную свободу. На самом же деле свободное

плавание официально было разрешено Международным валют-

ным фондом только в 1978 г.

Свободное плавание

Основные валюты, такие, как доллар США, изменяются

независимо от остальных валют. Валютой может торговать

любой желающий. Ее стоимость является функцией текущего

соотношения спроса и предложения на рынке. При этом не

нужно рассматривать никаких интервенционистских мер. Разу-

меется, Федеральный резервный банк время от времени прово-

дит интервенции с целью изменения стоимости доллара, однако

при этом никогда не навязывается его конкретный курс (рис. 2.4).

Естественно, что на свободноплавающие валюты всегда сущест-

вует повышенный спрос. Свободное плавание не является

единственным обязательным условием торговли. Большую роль

играет и ликвидность.

44

ТЛава 2

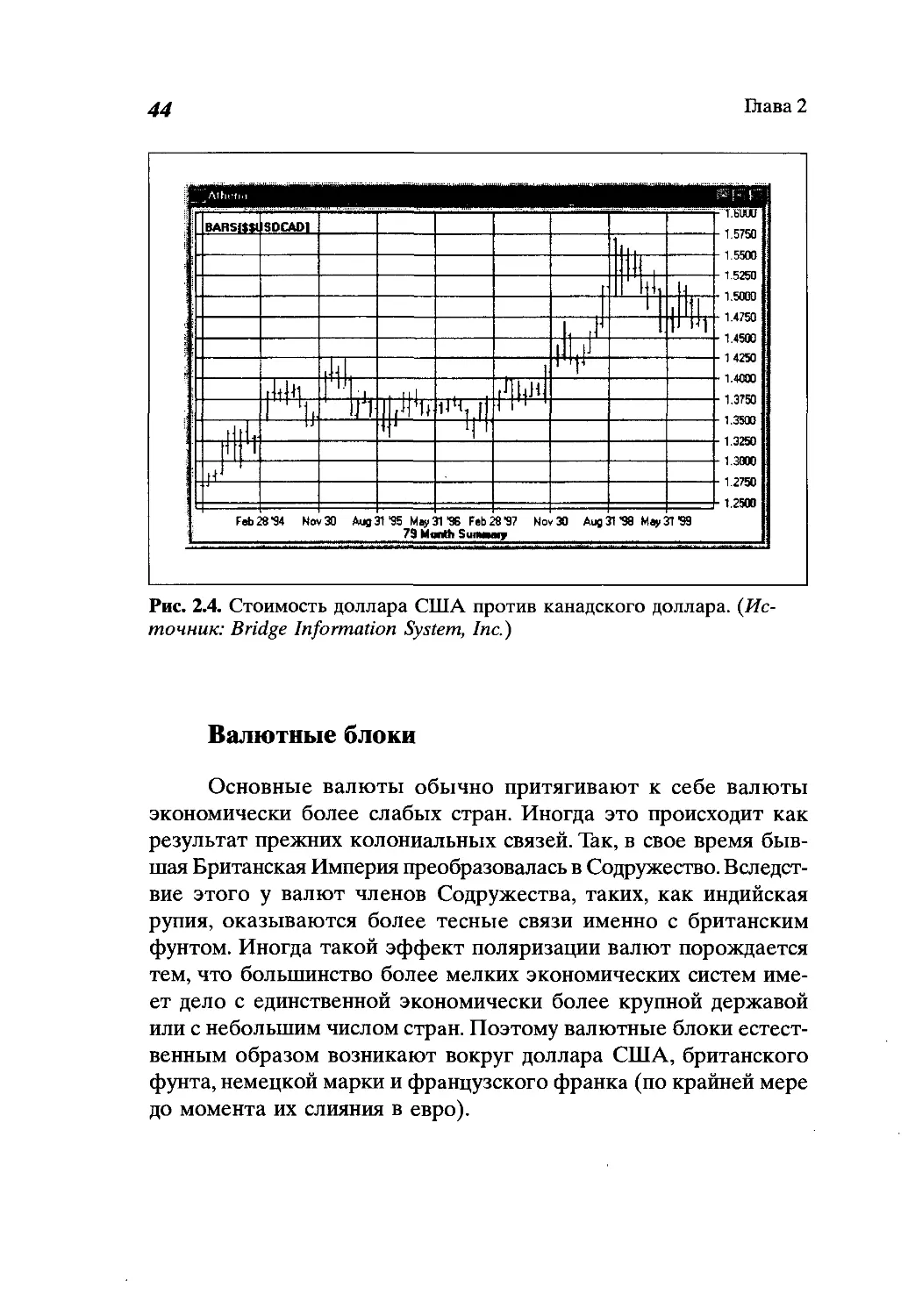

Рис. 2.4. Стоимость доллара США против канадского доллара. (Ис-

точник: Bridge Information System, Inc.)

Валютные блоки

Основные валюты обычно притягивают к себе валюты

экономически более слабых стран. Иногда это происходит как

результат прежних колониальных связей. Так, в свое время быв-

шая Британская Империя преобразовалась в Содружество. Вследст-

вие этого у валют членов Содружества, таких, как индийская

рупия, оказываются более тесные связи именно с британским

фунтом. Иногда такой эффект поляризации валют порождается

тем, что большинство более мелких экономических систем име-

ет дело с единственной экономически более крупной державой

или с небольшим числом стран. Поэтому валютные блоки естест-

венным образом возникают вокруг доллара США, британского

фунта, немецкой марки и французского франка (по крайней мере

до момента их слияния в евро).

Эволюция форекса

45

Валюты с частичной привязкой курса

Валюты с частичной привязкой курса постигла судьба дино-

завров. Традиционный пример валют с частичной привязкой кур-

са - это валюты членов Европейской валютной системы. Им было

дозволено флуктуировать в диапазоне в 2,25% или, в порядке ис-

ключения, до 31 июля 1993 г. - в 6%. Вслед за кризисом валютно-

го рынка летом 1993 г. диапазон возможных курсов значительно

расширился - до 15%. Частичная привязка валютных курса обыч-

но оказывает замедляющее воздействие на спекулятивную валют-

ную торговлю. Однако по мере приближения курса к границе

допустимого диапазона, такая торговая активность возрастает.

С начала 1999 г. валюты с частичной привязкой курса стали

полностью привязанными друг к другу и образовали евро.

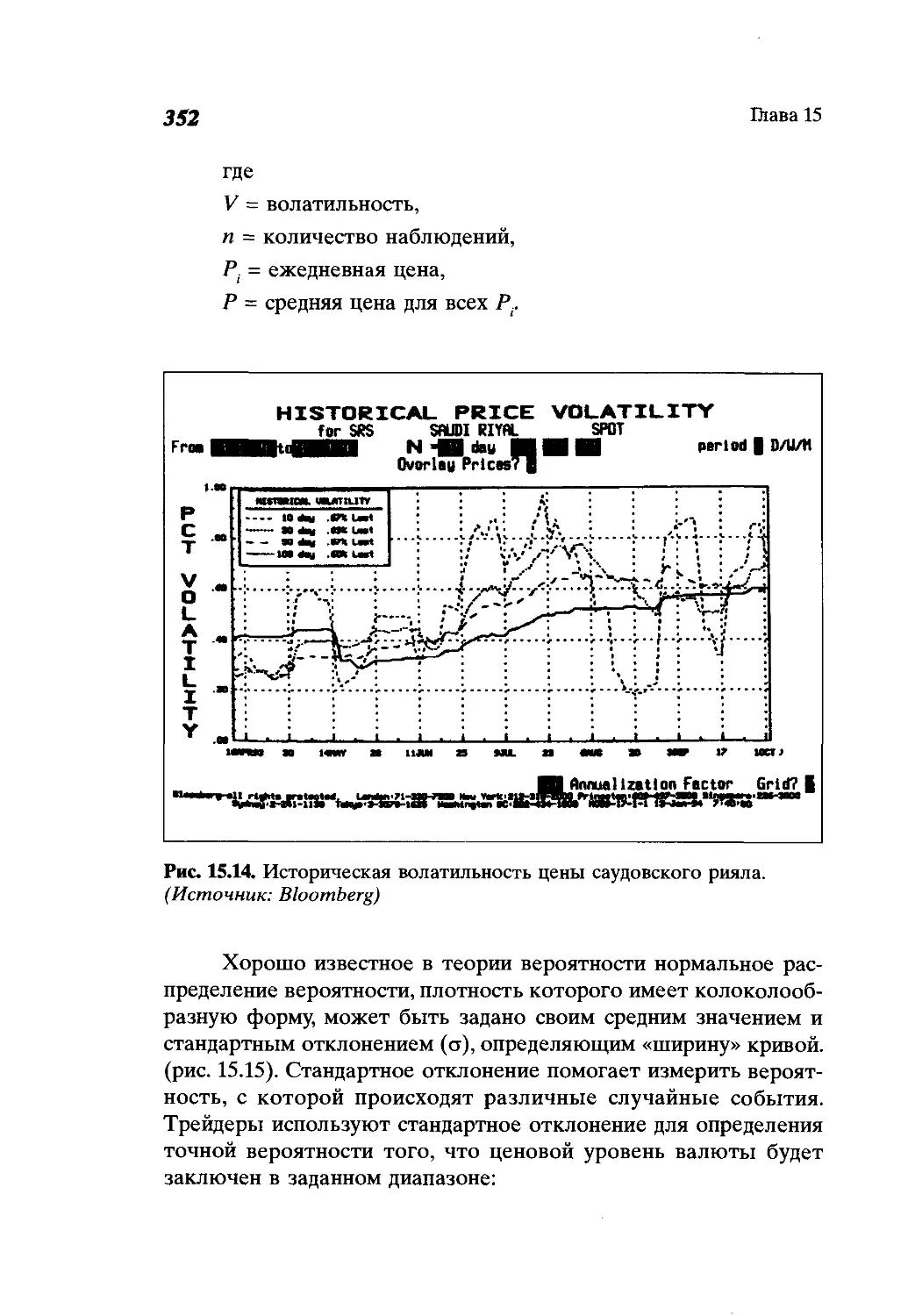

Рис. 2.5. Курс доллара США против саудовского рияла составляет

около 3,7500. (Courtesy of Bloomberg)

Привязанные валюты

После выхода из Бреттон-Вудских соглашений некоторые

страны с относительно небольшой экономикой, естественно, по-

падали в сферу влияния стран с более крупной экономикой,

46

Diaea 2

с которыми их экономические связи были наиболее развитыми.

Например, многие страны Карибского региона, такие, как Ямай-

ка, привязывали свои валюты к доллару США. Некоторые другие

страны использовали частичную привязку к доллару США, ос-

тавляя возможность для небольших отклонений курса. Например,

курс спот саудовского рияла был тесно привязан к доллару США

на уровне 3,7500, хотя небольшие отклонения и случались

(рис. 2.5).

«Грязное» плавание

«Грязное» плавание (dirty floating) валютных курсов, хотя

оно и не столь распространено, порождает явления неэффек-

тивности в экономике, прежде слывшей вполне эффективной.

В некоторых странах, чьи валюты не относятся к числу основ-

ных, с формально свободноплавающим курсом местные прави-

тельства и центральные банки тайно и нерегулярно изменяют

курс своей валюты, преследуя внутренние и даже личные инте-

ресы. Например, одна такая небольшая страна со свободнопла-

вающей валютой постоянно переоценивает свою валюту по

отношению к доллару США до прибытия нефтяных танкеров.

Цена нефти котируется в долларах США, и платежи в этих

случаях осуществляются на пристани. Поэтому временная пере-

оценка местной валюты уменьшает общую стоимость нефти.

Хотя этот тип неэффективности и обеспечивает прибыльность

по валютным операциям, небольшой объем рынка и ограничен-

ная ликвидность рынка таких валют значительно сокращают

возможности получения прибыли.

Валютные резервы

В периоды экономической и политической нестабильности

люди и корпорации по всему миру пытаются защитить свои ин-

вестиции и капиталы, покупая валюты или товары, воспринима-

емые ими как надежные инструменты. И вообще, некоторые

международные сделки заключаются в некоторых определенных

иностранных валютах. Эти типы валют образуют так называемые

Эволюция форекса

47

валютные резервы (currency reserves). До Второй мировой войны

роль резервной валюты играл британский фунт. Непосредствен-

но после нее резервной валютой долгое время был один лишь

доллар США. В настоящее время в дополнение к нему резерв-

ными валютами считаются также евро и, в меньшей степени,

японская иена. Портфель резервных валют может видоизменять-

ся в зависимости от многих условий и время от времени включа-

ет также швейцарский франк.

ВОЗНИКНОВЕНИЕ РЫНОЧНОГО

КРИЗИСА В 1990-х ГОДАХ

Сильно взаимосвязанные экономики азиатских стран, таких,

как Таиланд, Индонезия, Малайзия и Южная Корея, замедлили

свое развитие в середине 1990-х годов и были вынуждены пога-

шать огромные долги перед японскими банками и иными инвес-

торами. Ситуация усугублялась коррупцией в органах власти,

слабой банковской системой и недостатком опыта в финансовой

деятельности.

Кризис разразился 2 июля 1997 г., когда правительство Та-

иланда девальвировало бат, подтолкнув масштабный отток капи-

тала из всего региона. Таиланд стал первой азиатской страной,

обратившейся в Международный валютный фонд с просьбой

предоставления кредита для удержания экономики на плаву.

Вскоре после этого в подобной ситуации оказались Южная Корея

и Индонезия. Слабеющие экономики породили социальную на-

пряженность в обществе и нанесли дальнейший урон кредиторам

и инвесторам, не успевшим вернуть свои деньги.

Правительству Японии не удалось согласовать политику

реформирования банковской системы. В Соединенных Штатах,

где влияние «азиатского гриппа» было минимальным, индекс Dow

впервые превысил отметку в 9000 пунктов 6 апреля 1998 г.

Международные инвесторы на других развивающихся рын-

ках, таких, как Бразилия и Россия, стали играть на понижение,

опасаясь, что финансовые проблемы в Азии начнут распростра-

няться по свету. Страхи по поводу возможных экономических

48 Глава 2

беспорядков в мире начали расти в Соединенных Штатах и Ев-

ропе. Пытаясь в корне пресечь возможное воздействие кризиса

на экономику Соединенных Штатов, Федеральная резервная сис-

тема понизила ключевые процентные ставки.

К концу десятилетия Юго-Восточная Азия пришла в себя,

однако уровень развития экономики региона так и остался ниже

своего прежнего максимума, достигнутого в середине 1990-х годов.

европейский

ВАЛЮТНЫЙ союз

Европейский валютный союз (ЕВС - European Monetary Union

(EMU)) ввел в обращение долгожданный евро 4 января 1999 г,

породив тем самым наиболее мощный союз в мирное время.

Введение евро произошло лишь в «киберпространстве», так как

банкноты и монеты продолжали сохраняться в сейфах до 2002 г.

Это был только первый шаг в длинной череде мер, предназна-

ченных для полной интеграции богатейших экономик Западной

Европы с целью бросить вызов экономическому и финансовому

могуществу Соединенных Штатов.

Данная глава очерчивает весь исторический путь к образо-

ванию Союза, его характеристики и перспективы в наступающем

двадцать первом веке.

ИСТОРИЧЕСКИЕ ПРЕДПОСЫЛКИ

Создание Европейского валютного союза стало результатом

длинной и непрерывной последовательности усилий, предприня-

тых после Второй мировой войны и направленных на организа-

цию более тесной экономической кооперации между европейски-

ми капиталистическими странами. Официально заявленными

комиссией Европейского экономического сообщества целями

являлись улучшение экономической кооперации между европей-

скими странами, создание региональной зоны валютной стабиль-

ности и превращение Европы в «полюс стабильности на мировых

валютных рынках».

На протяжении нестабильного периода между мировыми

войнами валютные рынки испытали несколько взлетов и падений,

50

Ihaea 3

однако, в целом, никогда валютные спекуляции не были целью

участников рынка, даже когда они были разрешены. Такие спе-

куляции тем не менее имели негативный подтекст и в конечном

счете стали наказуемым действием.

К концу Второй мировой войны вырисовалась опустоши-

тельная картина ранее промышленно и финансово развитой

Европы. Валютные рынки совершенно не вписывались в эту

картину, так как валюты потеряли свою стоимость. Однако даже

и в лучших обстоятельствах торговля была бы невозможна, так

как в соответствии с Бреттон-Вудским соглашением колебания

валют по отношению к доллару США допускались только в очень

узком диапазоне. Это соглашение создало необходимые предпо-

сылки для развития европейских экономик. Валютная стабиль-

ность была жизненно необходимой для реализации масштабных

планов восстановления Европы.

Первые шаги в таком восстановлении были предприняты

в 1950 г., когда был учрежден Европейский платежный союз

(European Payments Union) для содействия проведению расче-

тов по международным торговым операциям. В 1951 г. Париж-

ский договор учредил Европейское объединение угля и стали

(European Coal and Steel Community), образованное Западной

Германией, Францией, Италией, Нидерландами, Бельгией и

Люксембургом. Великобритания вступить в него отказалась.

Целью объединения служили содействие торговле между евро-

пейскими странами в целом и отмена ограничений на торговлю

углем и сталью в частности.

Урок, который можно извлечь из этого старого договора,

состоит в том, что за последние 50 лет мало что изменилось.

С самого начала европейскими лидерами де-факто были Термания

(Западная) и Франция, в то время как Соединенное Королевство

от этой роли устранилось. Так было в 1951 г., и так обстоят дела

в январе 1999 г.

Французская национальная ассамблея разрушила планы

создания Европейского оборонительного сообщества в 1954 г.

Французские правительства обычно демонстрировали определен-

ную обособленность, что порождало явное беспокойство внутри

объединений, стремящихся к совместным действиям во всех сфе-

рах деятельности.

Европейский валютный союз

51

В 1957 г. Римский договор учредил Европейское экономи-

ческое сообщество (ЕЭС - European Economic Community (EEC))

с теми же подписавшимися сторонами, что и у Европейского

объединения угля и стали. Провозглашенными целями Европей-

ского экономического сообщества стали устранение таможенных

пошлин и прочих барьеров, препятствующих свободному движе-

нию капитала, услуг и рабочей силы между членами сообщества.

ЕЭС также установило общие тарифные барьеры против не

входящих в сообщество стран. Для читателей молодого возраста

такие цели не покажутся чем-то особенным. Однако в то время

для европейцев достижение этих целей ознаменовало значитель-

ный прогресс по сравнению с веками устоявшейся практикой

жестких ограничений. Предоставление свободы движению капи-

тала и труда означало выполнение основных требований для

превращения Европы в современную сверхдержаву.

Европейское экономическое сообщество управляется че-

тырьмя исполнительными и законодательными органами:

1. Европейская комиссия (European Commission). Это - испол-

нительный орган, ответственный за проведение политики

Сообщества в жизнь и наблюдение за ее выполнением.

Поскольку у комиссии отсутствуют свои возможности при-

нуждения, она должна опираться в деле претворения поли-

тики в жизнь на отдельные правительства. В комиссии

23 департамента, включая департамент иностранных дел,

конкурентной политики и сельского хозяйства. Каждая стра-

на выбирает своего представителя на 4-летний срок. Комис-

сия располагается в Брюсселе и включает 17 членов.

2. Совет министров (Council of Ministers). Принимает основ-

ные политические решения. Состоит из министров 12 стран-

членов. Обязанности председателя возлагаются на 6 месяцев

на каждого члена Сообщества в алфавитном порядке. За-

седания проводятся в Брюсселе или в столице государства,

председательствующего на данный момент.

3. Европейский парламент (European Parliament). Рассматри-

вает и вносит поправки в законодательные предложения и

обладает полномочиями принимать или отклонять бюджет-

ные предложения. Состоит из 518 избираемых депутатов.

52

Глава 3

Располагается в Люксембурге, но сессии происходят в Страс-

бурге или Брюсселе.

4. Европейский суд (European Court of Justice). Призван уре-

гулировать споры между ЕЭС и странами-членами. Состо-

ит из 13 членов и располагается в Люксембурге.

В 1963 г. был подписан Французско-Западногерманский дого-

вор о кооперации. Этот пакт должен был не только положить конец

агрессивному многовековому противостоянию, но и ознаменовать

начало послевоенному примирению между двумя главными врагами.

Договор, подписанный президентом Шарлем де Голлем и канцле-

ром Конрадом Аденауэром, гласил, что Западная Германия возь-

мет на себя в разворачивающейся холодной войне функции

экономического лидера, а Франция - мощная в прошлом дипло-

матическая держава - обеспечит политическое лидерство. Безу-

словно, исходные посылки этого договора в обстановке, опреде-

ляемой предсказуемо длительной холодной войной и разделенной

Германией, были корректными. Далее в этой главе мы обсудим

последствия для современной эпохи этого значительного пакта.

В 1964 г. был учрежден общий сельскохозяйственный рынок

и введены единообразные цены.

Состоявшаяся в 1969 г. конференция лидеров стран поста-

вила задачу создания валютного союза внутри Европейского

экономического сообщества. Предполагалось, что эта цель будет

достигнута к 1980 г., когда планировалось начать использование

в Европе единой валюты. Соображения, лежащие в основе вве-

дения общей валюты, состояли в стимулировании торговли меж-

ду странами ЕЭС с целью объединения экономик стран-членов

в единую европейскую супердержаву. Как предполагалось, толь-

ко экономика такого типа могла на равных конкурировать с эко-

номиками Соединенных Штатов и Японии.

Стратегия валютного союза в отношении частичной при-