Автор: Винс Р.

Теги: менеджмент управление предприятием управление капиталом активны инвестиционные инструменты

Год: 2003

Текст

THE NEW MONEY

MENEGEMENT

A Framework for Asset Allocation

Ralph Vince

JOHN WILEY & SONS, INC.

New York • Chichester • Brisbane • Toronto • Singapore

новый подход

К УПРАВДЕНИЮ КАПИТААОМ

Структура распределения активов между

различными инвестиционными

инструментами

Ральф Винс

МОСКВА 2003

Перевод с английского

канд. техн, наук К. Г. Гэршкова

Выражение благодарности

Есть несколько человек, помощь или влияние которых способ-

ствовали тому, что мои размышления вылились в эту книгу.

К сожалению, многие из них работают в финансовых компани-

ях, поэтому я не могу упомянуть их имен. Впрочем, они знают,

о ком идет речь, ведь их влиянием пронизана вся книга. Им

я чрезвычайно благодарен. Настоящая книга — результат гораздо

больших усилий, нежели мои собственные. Но таков уж наш

мир, что воздать должное этим людям можно, лишь одновремен-

но причинив им вред. А этого мне совсем бы не хотелось.

Я должен также поблагодарить тех замечательных сотрудни-

ков издательства «Wiley & Sons», особенно Карла Вебера и Май-

лса Томпсона, которым, несмотря на мое франко-итальянское

происхождение, никак не облегчавшее сотрудничество, удалось

подготовить к публикации и эту, третью по счету, книгу. Руко-

пись с изложением моей исходной идеи была в конце 1989 г.

отвергнута всеми издателями, кроме Уайли, который опублико-

вал ее на следующий год под названием «Формулы управления

портфелем». Мне всегда казалось забавным, что самый предпоч-

тительный для меня издатель оказался также и единственным,

кто был готов рискнуть и опубликовать мои соображения в той

6

первой маленькой книжке, тогда как издатели менее крупного

калибра уклонились от этого. Мне чрезвычайно повезло, что

у «Wiley & Sons» работают столь дальновидные и терпеливые люди,

и еще более оттого, что именно им, в какой-то мере к собствен-

ному их несчастью, было поручено заниматься мной.

Должен поблагодарить моих друзей Дикси Джердона и

Гордона Николса, которые в известном смысле, и прямо или

косвенно подвигли меня к написанию книги и повлияли на ее

содержание. Не повстречай я Гордона, будучи еще клерком, то

наверняка не пошел бы этой дорогой.

За материалы, вошедшие в книгу, я благодарен сотрудни-

кам «First October Trading Company» Фреду Хоули, Дейву Стас-

ко, Грегу Кингу, Хенку Джилетгу и Крису Флинору. Они из-

менили мои воззрения на рынки и на жизнь. Должен также

упомянуть моих собеседников за обедом по пятницам Джорджа

Соммера, Девида Ланге и Гарри Рёгнера.

Не посмею не поблагодарить Ральфа Винса I — «Буббу» —

моего прадеда, который в 1906 г. шестилетним Рафаэлем да Винчи

прибыл в Америку и позже играл за Национальную Футбольную

Лигу против таких игроков, как Джим Торп. Я уважаю его

гораздо глубже, чем когда-либо смогу выразить это. Хотя мы

постоянно расходились во мнениях, в самые тяжелые моменты он

всегда оказывался рядом и приходил мне на выручку.

Моему отцу, Ларри Винсу, эта книга пришлась бы по

вкусу. Он заслуживает не меньше благодарности, чем все другие,

за то, что в юности пробудил во мне интерес к оптимальным

математическим решениям, рассказывая о транспортных потоках

и об управлении светофорами на Карнеги Авеню в Кливленде.

Я должен также поблагодарить и свою мать, Реджину,

вероятно, самого разумного человека, которого я знаю. Во многих

отношениях я не очень практичный человек. Называю ее наиболее

разумной из всех, ибо она куда практичнее меня. Когда мне по-

настоящему нужно чье-либо мнение, ее совет всегда оказывается

самым действенным. Хотел бы и я быть так же полезен для нее.

С большим опозданием благодарю здесь Ларри Вилльямса,

которому многим обязана и эта, и предыдущие мои книги. Всем,

что я сделал в данной области, я обязан ему и его редкостному,

по-детски любознательному уму. Благодаря Ларри я начал рабо-

7

тать в этом направлении, но ничего бы из этого не получилось,

если бы мне не посчастливилось сотрудничать с ним. Все полу-

ченные мной результаты в равной мере принадлежат и ему.

Я также весьма обязан Ричарду Уилки не только за те

прекрасные возможности, которые он создал для меня в «First

October Trading Company», но и за его решительную поддержку

в тяжелые времена. Я очень это ценю.

Последние двенадцать месяцев, или около того, были осо-

бенно трудными для меня лично. Поэтому под конец, но, разу-

меется, ничуть не меньше, я должен поблагодарить Вики ДеВитг,

не только за ее терпение ко мне во время написания книги, но

и за ее помощь в этом и во всех других делах в то действительно

трудное время. Ее замечательный характер оказал благотворное

влияние на меня лично, на мою жизнь и мышление, что, как

я надеюсь, отразилось на этой книге.

Я бесконечно благодарен всем вам.

Оглавление

Выражение благодарности .................................... 5

Предисловие.................................................. 13

Введение................................................... 17

Убирайся вон и не смей возвращаться назад.................. 17

Все беды - от незнания ...................................... 20

Структура, терминология и обозначения........................ 21

1

Новая методология............................................ 25

Преимущества новой методологии............................... 27

Общее представление о новой методологии...................... 32

Несколько одновременных игр.................................. 37

Сравнение со старыми подходами............................... 40

На пути к анализу нового типа................................ 43

Статистическая независимость................................. 45

История параметра f.......................................... 45

10

Оценочное среднее геометрическое (или как дисперсия

исходов влияет на геометрический рост).................... 54

Фундаментальное уравнение торговли........................ 59

Существует ли оптимальное /?.............................. 60

Ответ критикам............................................ 63

Введение в портфели с оптимальным f....................... 65

Заблуждения относительно текущих потерь

и диверсификации.......................................... 67

Следующий шаг.............................................. 69

Сценарное планирование .................................... 71

Сценарные спектры.......................................... 85

Дополнение первое.......................................... 88

Сокращение дефицита за счет увеличенной дисперсии

Валового Внутреннего Продукта.......................... 88

Дополнение второе.......................................... 90

Обманчивая суть наращивания оплаты менеджмента

и временного взвешивания............................... 90

2

Законы роста, полезность и конечные потоки................. 95

Рост человеческой популяции............................... 97

Минимизация ожидаемого среднего общего роста............... 101

Теория полезности ....................................... 112

Теорема ожидаемой полезности............................... ИЗ

Свойства функций полезности................................ 114

Иные взгляды на классическую теорию полезности............. 117

Как найти свою кривую полезности........................ 119

Полезность и новая методология............................. 124

3

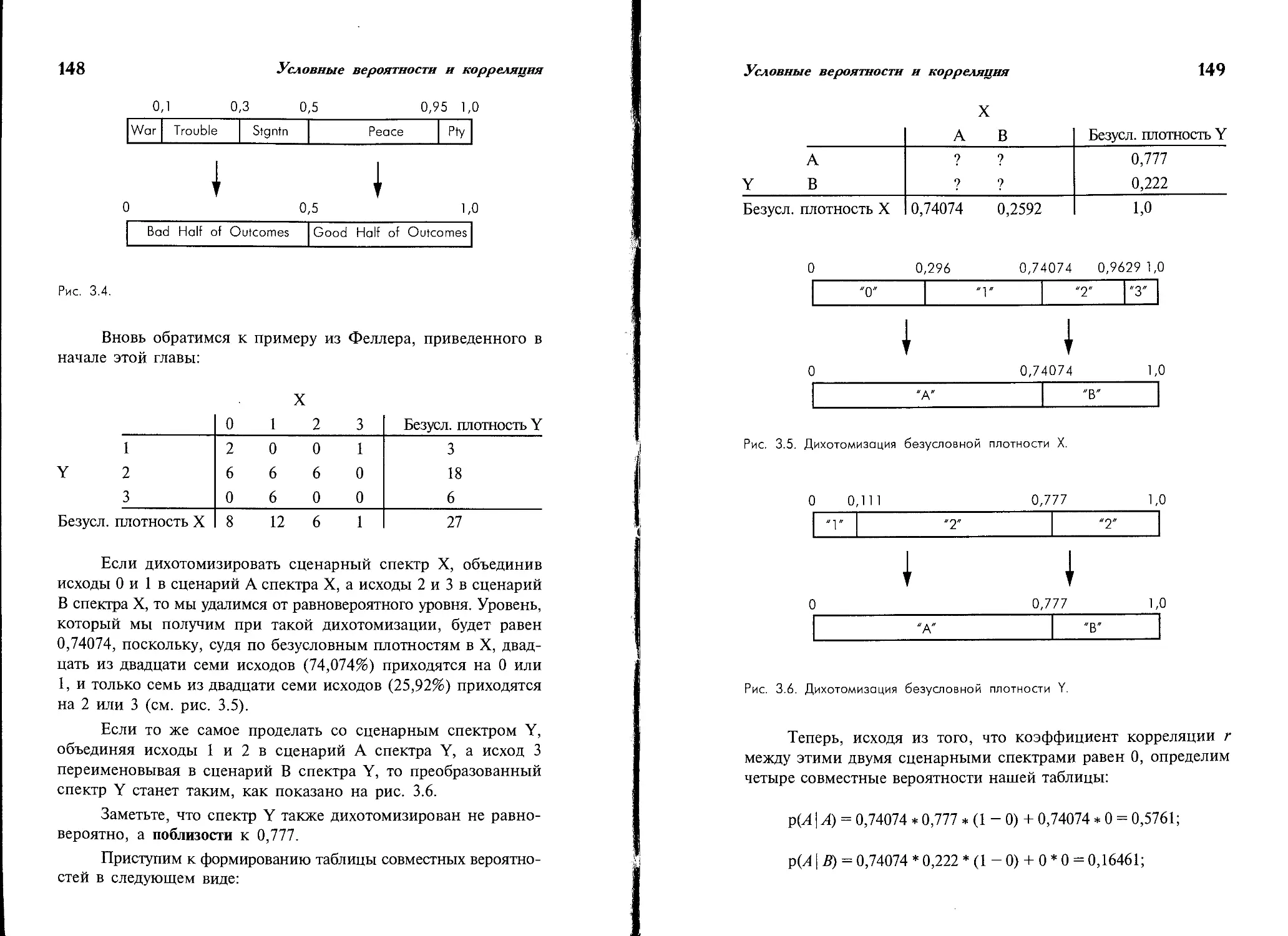

Условные вероятности и корреляция.......................... 131

Количество реализаций (частота) и вероятность............ 134

Теория условной вероятности................................ 155

Совместные вероятности двух непрерывных распределений .... 164

Оценка совместных вероятностей ............................ 165

4

Новая модель............................................... 171

Математическая оптимизация................................. 172

Целевая функция ........................................... 174

Математическая оптимизация или отыскание корней............ 183

и

Методы оптимизации ....................................... 183

Естественный отбор........................................ 189

Генетический алгоритм..................................... 190

Важные замечания.......................................... 196

5

Управление капиталом для профессионалов................... 199

Реализация новой модели................................... 201

Активный и неактивный капитал............................. 201

Перераспределение......................................... 215

Страхование портфеля и оптимальное f...................... 220

Верхняя граница активного капитала и ограничение

по марже.................................................. 227

Торговля акциями.......................................... 231

Смещение f и построение устойчивого портфеля.............. 231

Настройка торговой программы с помощью

перераспределения......................................... 232

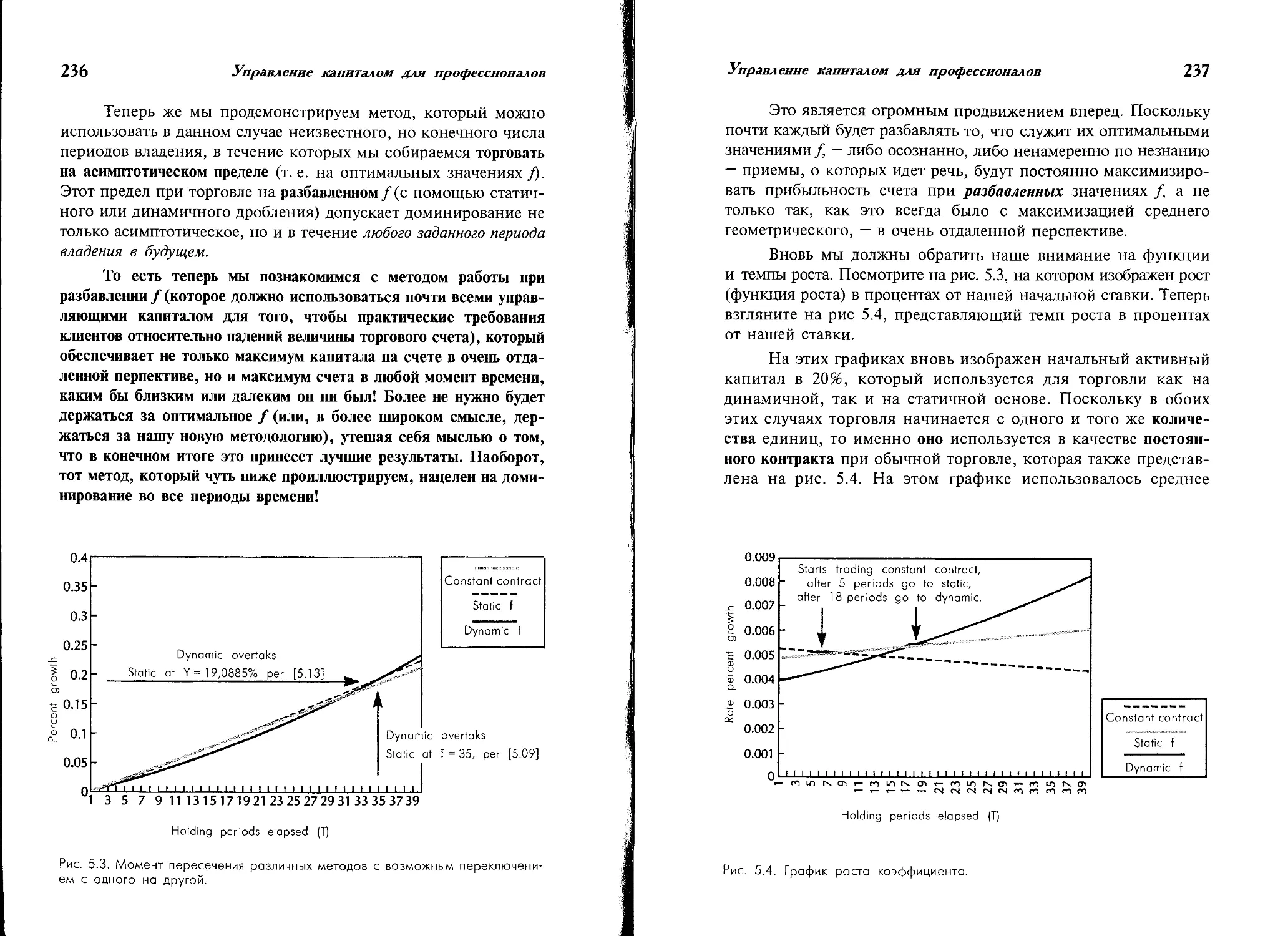

Градиентная торговля и непрерывное доминирование.......... 235

Важные точки слева от пика на (и + 1)-мерной

поверхности............................................... 244

Управление текущими потерями и новая методология.......... 253

Новая роль инвестиционного аналитика...................... 260

Список использованной литературы.......................... 263

Предисловие

Эта книга — третья из серии книг, посвященных понятию оп-

тимального f Для меня она, по сути, является, скорее, третьим

томом одной книги. С течением времени картина все более про-

ясняется, и теперь у меня есть твердое ощущение, что это —

наиболее полная книга о том, во что выливается идея оптималь-

ного f Некоторые могут меня не одобрить: «Вы написали об этом

уже две книги. Стоит ли так нещадно эксплуатировать эту тему?»

Я же считаю, что ничего более важного просто нет.

Данная книга увязывает воедино все, когда-либо сделанное

мной. Все, что я написал на эту тему прежде, лишь заложило

теоретический фундамент того, что я называю новой методоло-

гией инвестирования. Я полагаю, что она настолько значима, что

может применяться не только фьючерсными и опционными

трейдерами, но и вообще при любом инвестировании.

Вскоре после опубликования в 1990 г. книги «Формулы уп-

равления портфелем» появилось множество критических замеча-

ний по поводу того, что торговля на уровнях оптимального f

приводит к столь глубоким текущим потерям, которые не по

силам большинству людей, и, следовательно, ущербна по своему

замыслу.

14

В этом меня огорчило не только невежество моих критиков,

но, в не меньшей степени, и мое собственное неумение излагать

материал. «Я знаю об этих текущих потерях! — возражал я. — Я не

предлагал ни торговой системы, ни способа управления вашими

деньгами при торговле!» Складывалось впечатление, что люди,

прочитавшие мою книгу, полагали, будто бы я пытаюсь отстоять

некий способ, если угодно, систему, в рамках которой можно

управлять величиной своей позиции таким образом, который

я называю оптимальным, но который слишком агрессивен для

99,99% всех трейдеров.

Найти контраргументы мне удалось лишь с помощью ин-

тенсивных дополнительных исследований предмета, занявших у

меня около пяти лет. Ведь, по сути, в своих «Формулах управления

портфелем» я пытался объяснить, что вне зависимости от нашей

воли мы находимся где-то на кривой f и, учтя преимущества и

недостатки этого, можем осознанно принимать решение о своих

действиях при открытии позиции. Другими словами, я пытался

изложить методологию — так это было бы правильнее называть.

Методология — это не только точка зрения, или ракурс

видения окружающего в перспективе, но и многое другое. Это

способ количественного восприятия и осмысления, часто визу-

ального, следствий и результатов наших действий на основе

анализа информации об этих действиях с определенных позиций.

Методология — это способ оценки позитивных и негатив-

ных последствий наших действий, охватывающий торговлю каж-

дого из нас, независимо от того, осознаем мы это или нет. Новая

методология дает нам новый подход к построению инвестицион-

ных моделей с позиций принятых в ней критериев оценки ка-

чества.

Хотя основным предметом этой книги является новая иде-

ология построения портфеля, она также дает и модель, или

способ, претворения ее на практике. Старая идеология, бытующая

в разных формах в течение последних сорока лет или около того,

трактует риск и доход как противоборствующие сущности. Наш

подход опирается на иную диспозицию. Точнее, он сосредоточи-

вается на отыскании пика некоей поверхности в пространстве

финансовых рычагов (левереджей — leverages) размерности п + 1,

где п — количество составляющих портфеля. (Этими составляю-

15

щими могут быть не только рыночные системы, но и различные

сценарии, что важно, ибо делает книгу столь же полезной и для

трейдеров, торгующих без четкой математической системы.)

Портфель, соответствующий этому пику, оптимален по крите-

рию геометрического роста. В книге описывается новая методоло-

гическая модель (способ) оптимального построения портфеля —

я называю ее моделью в пространстве рычагов.

Во-вторых, все, что я написал ранее, относилось к асим-

птотическому доминированию. То есть, все методы, описанные

мною в прошлом, давали наибольший доход в очень отдаленной

перспективе. Данная книга важна тем, что показывает, как до-

стичь постоянного доминирования. Другими словами, книга по-

казывает, как управлять деньгами торгового счета так, чтобы

результаты обычно были бы наилучшими в любой данный мо-

мент времени, а не только в очень отдаленной перспективе. Это

— огромный скачок вперед, имея в виду тех, кто использует

наши подходы в повседневной практике. Теперь управляющий

капиталом может методически достигать наибольшей вероятности

того, что в любой данный момент доля собственных средств на

торговом счете будет максимальной!

Я считаю, что это своевременная книга. Старая парадигма

построения портфеля рассматривала кредитование, или рычаг,

лишь в качестве второстепенного фактора. У нас он выступает на

первый план. В современном мире, где все более превалируют

производные/кредитные торговые инструменты, уже нельзя по-

прежнему недооценивать фактор рычага.

Кроме того, из новой модели, представленной в книге,

вытекает несколько очень интересных следствий относительно

самой сути анализа рынка. Так, вопреки принятому ранее, из нее

следует, что ключевым моментом анализа является вовсе не

выбор актива и тайминг рынка. Напротив, задачей анализа дол-

жна быть оценка вероятности будущих возможностей. В рамках

новой модели анализ рынка может принести более значительные

выгоды, нежели при прежнем упрощенном подходе к нему как

к выбору актива и таймингу. Новая модель, опираясь на веро-

ятности, получаемые из анализа рынка, впервые придает мате-

матическую строгость выбору актива и таймингу.

Введение

Убирайся вон и не смей

возвращаться назад

В конечном счете всякая книга автобиографична. Боюсь, что и эта

книга не составляет исключения. Будучи в девятом классе, я по-

лучил уведомление из своей средней школы, по сути, гласящее

«убирайся вон и не смей возвращаться назад». Это было поистине

сумасшедшее местечко — сугубо мужская школа, которой заправ-

ляли иезуитские священники, по горло сытые такими умниками,

как я.

На этом мое систематическое образование закончилось. Не

подумайте, что я против систематического образования. Я, воз-

можно, преуспел бы куда больше, будь оно у меня побогаче, но

иезуитские священники не одобряли меня и не разделяли моих

устремлений.

Как оказалось, мне повезло. Все, что я знаю из математи-

ки, изучено мной самостоятельно. Я обнаружил, что между зна-

2 - 9727

18

ниями, полученными в рамках официальной системы образова-

ния и теми, что добыты ввиду крайней необходимости, имеется

фундаментальное различие. Неудача в первом случае исчерпыва-

ется огорчением от плохой отметки. Во втором случае — это конец

света, если вы понимаете, о чем идет речь. Такие знания при-

стают намертво.

Вскоре после этого я получил место залогового клерка

в отделе брокерской фирмы, занимающемся ведением счетов

и оформлением операций. Эту работу я поначалу презирал. Я дол-

жен был отслеживать счета, которые были «одобрены для тор-

говли» короткими опционами. Другими словами, в мои обязан-

ности входило отслеживать те счета, которые использовались во

всяческих опционных стратегиях, а не в сделках аутрайт. По-

скольку отслеживание маржинальных требований тогда еще не

было автоматизировано, нам приходилось рассчитывать все со-

ставляющие проводимых опционных сделок по счетам, чтобы

обеспечивать минимальные маржинальные требования.

Эта работа заставила меня задуматься. Со временем я все

более увлекался как атмосферой рынка, так и используемой

математикой. В итоге я полюбил эту работу, полюбил повсе-

дневную жизнь рынка. Я проникся мыслью о том, что рынок

— это самая беспристрастная игровая площадка на свете: там

ничто не важно, ни кто вы такой, ни каков ваш образователь-

ный уровень, цвет кожи, пол, возраст — ничего! Он олицет-

воряет возможности. Это — огромное рыкающее чудище из иного

мира, его ничем не купишь, он не знает ничего и никого. Он

ничуть не помедлит ни обанкротить вас, ни наградить за при-

нятый риск.

Я обнаружил, что с нетерпением жду начала каждого ра-

бочего дня.

Вскоре должны были появиться микрокомпьютеры. Финан-

совые фьючерсы еще только входили в практику, и вот-вот

должны были появиться опционы на фьючерсы и множество

других производных инструментов. Естественно, у меня возникла

тяга и к компьютерам, и к новым рынкам, рождение которых

так счастливо для меня совпало по времени.

В 1986 г. мне крупно повезло ответить на телефонный

звонок от человека по имени Ларри Уильямс, прозвучавший

19

в 4 часа утра. Я знал, что он дедушка почти всех механических

торговых систем. Это были восьмидесятые годы, когда жизнь

действительно кипела повсюду. Ларри Уильямс — одна из круп-

нейших фигур в сфере управления фьючерсными контракта-

ми — интересовал меня больше всех остальных. Он оставил на

моем автоответчике едва слышимое сообщение о каких-то сооб-

ражениях по части торговых систем, которые ему нужно было

запрограммировать.

Программирование для него вскоре стало моим основным

занятием.

О Ларри Уильямсе нужно сказать, что имей он хоть сотню

постоянных программистов, ему бы этого не хватило. Не считая

северного полюса, офис Ларри был одним из самых интересных

мест в мире. В его голове как будто был цирк с тридцатью

аренами, где он одновременно вел всевозможные представле-

ния — от обычных до эксцентрических, от торговли на рынках

до поисков места пересечения Моисеем Красного моря. Ларри

постоянно звонили люди со всего мира, которые работали над

этими его проектами. Брокеры, наемники, ученые и сумасброды.

Это было настолько хаотично, что едва не доводило меня до

нервного срыва. Только в области рынка Ларри постоянно вел

больше проектов, чем исследовательские подразделения большин-

ства брокерских фирм.

На моей памяти Ларри выиграл (и проиграл) на рынках

огромные для меня деньги. Он был одним из немногих, кто

действительно мог торговать полностью оптимальными количе-

ствами и преодолевать сопутствующие текущие потери.

Одним из направлений исследований Ларри было управле-

ние капиталом. В них я и погрузился с головой. Это позволило

мне соединить воедино то, что я узнавал о рынках и о торговле

Ларри в контексте его системных исследований и математических

премудростей. Получившаяся восхитительная смесь притягивала

меня как ничто ранее.

Меня так захватила идея управления капиталом и его

оптимального инвестирования, что я уже не мог больше зани-

маться только программированием торговых систем. Наступило

время, чтобы целиком посвятить всю свою энергию этой области.

Это было то, что считал важным именно я.

2*

20

Все беды - от незнания

Один очень дорогой для меня человек недавно умер от

неизлечимой болезни. Я считаю несправедливым и противоесте-

ственным, что в огромной вселенной, где материю нельзя ни

создать, ни уничтожить, самое драгоценное на свете, человечес-

кая жизнь, может остановиться. В этом есть логическое противо-

речие. Для меня же лично это было большой утратой.

Не могу отделаться от мысли, что дело было не в том, что

болезнь дорогого мне человека была неизлечимой. Беда была

в том, что я не умел излечивать ее, как не знал и никого, кто

бы умел это.

Выходит так, что причиной большинства, если не всех,

моих бед обычно является незнание. На самом деле проблемы

возникают не из-за слабого здоровья, недостатка капитала, бед-

ности, предубеждений, наших собственных физических ограниче-

ний или чего-то еще.

Не исключено, что невежество, или недостаток знаний,

вредит и вам. Вам невдомек, что благодаря вращению земли

вокруг солнца вы в данный момент рассекаете пространство со

скоростью около тридцати километров в секунду! Вы не скажете,

в какую сторону вращается земля вокруг солнца, если смотреть

на нее из точки над северным полюсом. Вы не знаете, непрерыв-

но или дискретно само время, то есть развивается ли все сущее,

как череда кинокадров, только неразличимо малых, или течет

непрерывно?

Вы не станете читать эту книгу сверху вниз, хотя это не

менее логично, чем читать ее, что называется, слева направо

и сверху вниз. Вы и не подумаете поступить так для того, чтобы

просто увидеть предмет в новом свете, хотя это всего лишь дело

привычки.

Не все, что кем-то утверждается, является истиной. Если

кто-то придерживается определенных правил поведения, еще на

значит, что и нам нужно поступать так же, или что мы преус-

пеем, приняв эти правила. Принято считать, что, занимаясь

таймингом входа в рынок и выхода из него, можно стать хоро-

шим трейдером. Поэтому и вы так думаете — вас к этому

21

приучили. Вы полагаете, что инвестирование капитала представ-

ляет собой задачу простой максимизации дохода и минимизации

риска, просто потому, что так принято считать.

Говорю об этом для того, чтобы вы не воспринимали все

написанное в этой книге на веру. Засядьте за компьютер или

проработайте математические выкладки на бумаге и лично убе-

дитесь в правоте ее концепций. Поступать иначе — значит уве-

ковечивать свое невежество.

Эта книга посвящена тому, как преодолеть невежество

в вопросах принятия решений при неизвестных исходах, а точ-

нее, тому, как выстраивать оптимальный портфель для торговли

на рынках. За исключением совсем немногих, большинство трей-

деров не осведомлено о том, что для них это имеет решающее

значение. Столь же радикальное, как разница между жизнью

и смертью.

Что же касается тайминга рынка, то, в итоге, он здесь

почти совсем не причем.

Структура, терминология

и обозначения

Как и в двух предыдущих книгах, мне хотелось обратиться

к возможно более широкой аудитории. Именно поэтому я решил

представить материал в книжной форме. Книги обходятся потре-

бителям информации дешевле всего, они значительно доступнее

и, как правило, привлекательнее других носителей.

Есть пара терминов, известных читателям первых двух моих

книг, которые стоит пояснить для тех, кто еще не знаком с этим

материалом. Во-первых, это понятие рыночной системы. Попросту

говоря, оно означает заданный метод торговли на заданном рынке.

Например, если у меня есть два метода торговли А и В, которые

я собираюсь использовать для торговли на рынках J и К, то это

значит, что у меня есть четыре рыночных системы: метод А на

22

рынке J, метод А на рынке К, метод В на рынке J и метод В

на рынке К.

Во-вторых, это понятие единицы. Оно означает минималь-

ное количество актива, которое вы готовы использовать при

торговле на данном рынке. Выбор величины единицы — за вами,

пользователем. Например, вы можете решить, что единицей будет

одна акция, или принять в качестве таковой полный лот в сто

акций. Вы можете выбрать за единицу один фьючерсный кон-

тракт, или принять за нее один мини-контракт. В целом, чем

меньше удастся выбрать единицу, тем успешнее вы сможете

применять нашу новую методологию.

Книга изобилует математикой — в большей степени, чем

мне бы того хотелось, ибо я ориентируюсь на непрофессионала.

Однако она необходима для адекватного изложения материала.

Чтобы скомпенсировать это, я постарался сделать текстовую часть

максимально легкой, дружелюбной и привлекательной. Как будто

бы мы с вами беседуем о чем-то таком, что не стоило бы

принимать всерьез, не будь это в контексте книги. Надеюсь, что

это не принижает серьезности материала по сути. Лично я считаю,

что раз уж жизнь так переполнена похоронами и поминками, то

мы сами должны находить причины для веселья, с неба они не

свалятся.

Нет такой математики, которую вы не смогли бы освоить.

Скорее всего, вы ушли дальше меня в систематическом образо-

вании. Не бойтесь формул — если вы, подобно мне, захотите

в них разобраться, то сможете, неважно, насколько сложными

они могут казаться.

Раньше кое-кто критиковал меня за выбор некоторых

математических обозначений. Я всегда старался избегать того, что

считаю двусмысленными математическими символами. Примером

служит использование некоторых символов не только в своей

функции, но и для группировки переменных. Обычно в таком

качестве выступает знак радикала (предполагающий, что симво-

лы, находящиеся под ним, заключены в скобки) и горизонталь-

ная черта в качестве знака деления (где символы под чертой, или

делитель, считаются заключенными в скобки). Ладно, они побе-

дили. В этом тексте я допускаю использование таких неоднознач-

ных символов, но не мирюсь с ними. Если это хоть как-то

23

облегчает жизнь читателя, я иду на это. Более того, я воздержи-

ваюсь от использования знака (Л) для обозначения возведения в

степень и возвращаюсь к традиционному обозначению. Однако я

настаиваю на использовании звездочки (*) для обозначения

умножения вместо множества других традиционно применяемых

для этого символов, что привело бы к неразберихе. Моя цель —

избежать путаницы. Иначе, почему бы всюду в тексте не исполь-

зовать римские цифры!

Предполагается, что вы знакомы хотя бы с основными

идеями из двух первых книг или из статей на данную тему

других авторов. Кроме того, я надеюсь, что вы хорошо владеете

математикой на уровне колледжа. Учитывая, что это может быть

не так, настоятельно рекомендую вам не огорчаться по поводу

математики — пусть ей займутся компьютеры — и вместо этого

сосредоточиться на освоении концепций.

Я постарался включить в книгу больше примеров. Мне

хотелось бы, чтобы книга была ясной, четкой и свободной от

неуместных отклонений от сути дела. Как смог, избегал после-

днего, хотя это свойственно мне по натуре.

Будем надеяться, что эта книга станет полезным напутстви-

ем для тех, кто займется собственными исследованиями в этой

и других областях рыночной торговли.

1

Новая методология

Я не намеревался писать всего этого. В своей прошлой книге

«Математика управления капиталом»* я заявил, что она будет

последней, которую я когда-либо напишу.

Но случаются и не такие курьезы.

Мне стали бы звонить и писать читатели. Те, что просто

пожирают идеи. Такие люди есть повсюду и происходят из самой

разной среды - это доктора, недоучки, инженеры, заключенные,

судьи, трейдеры, дезертиры, жулики, мошенники и фантазеры.

Они — знатоки не только в своем деле, но как минимум и еще

в одном. Обычно в этой дополнительной области они являются

абсолютными самоучками, как зачастую и в сфере своей основ-

ной деятельности. Эти люди искренне верят, что нет ничего

такого, чего они не смогли бы разгадать или понять. Они так же

нуждаются в обдумывании идей и познании нового, как боль-

* Vince, Ralph .The Matematics of Money Management, New York: John

Wiley & Sons, 1992.

26

Новая методология

шинство людей — в кислороде. Меня влечет к этим людям. Из

переписки с ними я почерпнул массу нового как для своей

прежней работы, так и для этой книги. Хотя ничего особенно

сложного не было, кое-что из их вопросов просто сводило меня

с ума. Я обыскал буквально все закоулки в поиске ответов или

подходов к некоторым внешне простым задачам. Я давно бы все

бросил и больше не возвращался ко всему этому, если бы не

постоянные подстрекательства таких вот людей. Они подогревали

мой интерес.

С 1950-х годов, когда была выдвинута концепция формаль-

но-логического построения портфеля, начались поиски оптималь-

ных портфелей как функции двух конкурирующих сущностей:

риска и дохода. Цель этих усилий состояла в том, чтобы макси-

мизировать доход и минимизировать риск. Такова старая парадиг-

ма, и именно так нас приучили думать.

«Овладение системой понятий и наиболее тонкими методами

исследования, которые она предоставляет, является признаком

зрелости в развитии любой научной отрасли», — писал Кун*.

Именно так и происходило. Построение портфеля после

Второй мировой войны обрело математическую строгость, кото-

рой ему не хватало ранее. До этого, как бывало во многих других

областях, проходил этап накопления фактов, когда одинаково

уместной кажется любая частичка информации. Впрочем, в рам-

ках концепции, предложенной так называемой Современной Те-

орией Портфеля (иначе ее называют: E-V-теорией, или средне-

дисперсионной моделью), были развиты уже более тонкие методы

исследования.

Основные затруднения в этой ранней системе взглядов

возникали из-за того, что в ней так и не удалось дать адекват-

ного определения негативной сущности, или риска. Сначала ут-

верждалось, что риск — это дисперсия дохода. Позднее под

воздействием аргументов о том, что дисперсия дохода может быть

бесконечной или неопределенной и что он, в отличие от риска

катастрофической потери, не является настоящим риском, опре-

деления риска стали еще более туманными.

* Thomas S. Kuhn, The Structure of Scienti/ic Revolution, The University

of Chicago Press, 1962.

Новая методология 27

В поисках истины часто нужно взглянуть на вещи как-то

иначе, по-новому. Новая методология нацелена на поиск опти-

мальных портфелей, но не в контексте противостояния риска

и дохода.

Преимущества новой

методологии

В течение почти сорока лет построение портфеля изобража-

лось на двумерной плоскости, где доход измерялся по вертикаль-

ной оси, риск же, а фактически некий его суррогат (ибо кто

знает, что в действительности есть риск), измерялся по горизон-

тальной оси. Основная идея состояла в том, чтобы добиться

^возможно большего дохода при данном уровне риска или наи-

меньшего возможного риска при заданном уровне дохода, что

укладывалось в возможности такого двумерного представления

(см. рис. 1.1). Этот подход долгое время считался столь же безуп-

речным, как жена Цезаря.

Рис. 1.1. Концептуальная картина старой (слева) и новой {справа) методоло-

гии построения портфеля.

28

Новая методология

Новая методология, которая будет изложена далее, — это

совершенно новый взгляд на построение портфеля, отличный от

двумерного представления в контексте противоборства между

доходом и риском. Имеется несколько причин, по которым новый

подход предпочтительнее старого.

Новый подход лучше, так как исходные данные теперь уже

не располагаются вдоль линий ожидаемых доходов и (достаточно

расплывчатой) дисперсии ожидаемых доходов или какой-то другой

эрзац-меры риска. Аргументами новой модели являются различ-

ные сценарии возможных исходов инвестирования (более точная

аппроксимация реального распределения дохода). Теперь, в отли-

чие от оценок таких величин, как ожидаемые доходы и их

дисперсии, исходная информация гораздо ближе к тому, чем

может мысленно оперировать менеджер по инвестициям, напри-

мер, 5%-ная вероятность выигрыша или потери в х%, и т. д.

Теперь за аргументы новой модели менеджер по инвестициям

может принимать даже неестественно маловероятные сценарии.

То, что менеджер по инвестициям использует в качестве

аргументов новой модели, представляет собой спектры сценариев

для каждого рынка или рыночной системы (заданный метод

торговли на данном рынке). Новая модель определяет оптимальное

инвестирование для каждого сценарного спектра при торговле по

многим сценарным спектрам одновременно.

Более того, и это, возможно, гораздо важнее, новая модель

пригодна для любого распределения дохода! Ранние модели пор-

тфелей чаще всего предполагали нормальное распределение при

оценке различных исходов, к которым могут привести инвес-

тиции. При этом хвосты распределения — самые благоприятные

и неблагоприятные исходы — оказывались много тоньше, чем

должны были быть в случае реального, отличающегося от нор-

мального, распределения. Следовательно, самые хорошие и са-

мые плохие возможные исходы инвестиций этими ранними

моделями обычно недоучитывались. В новой модели различные

сценарии входят в хвосты распределения исходов, и вы можете

назначить им любые вероятности по своему усмотрению. Даже

непостижимо устойчивое распределение доходов Парето можно

описать с помощью различных сценариев, на основании чего

построить оптимальный портфель. Любое распределение можно

смоделировать в виде сценарного спектра; кривая плотности

Новая методология

29

вероятности сценарных спектров может принимать любую жела-

емую форму, и сделать это совсем несложно. Вместо вопроса

«Какова вероятность оказаться на расстоянии х от моды распре-

деления?», нужно задавать другой: «Какова вероятность реали-

зации наших сценариев?»

Таким образом, новый подход можно применить к любому

распределению дохода, а не только к нормальному. Поэтому

можно использовать реальные распределения с тяжелыми хвоста-

ми, ведь сценарный спектр — это просто другой способ задания

распределения.

Но важнее всего то, что новая методология, в отличие от

ее предшественников, в большей мере нацелена не на структуру

портфеля, а на его динамику. Это относится к использованию

рычага и к тому, как вы меняете размер позиции со временем

по мере изменения собственных средств на счете.

Примечательно, что все это — различные проявления од-

ного и того же. А именно рычаг и то, как вы со временем

увеличиваете размер позиции, по сути, представляют собой одно

и то же.

Обычно кредитование трактуется следующим образом:

«Сколько нужно занять для того, чтобы располагать определен-

ным количеством инвестиционного актива?» Например, если я хочу

иметь 100 акций корпорации АВС, стоимостью по 50 долл., то

это обойдется мне в 5000 долл. Так, если на моем счете имеется

менее 5000 долл., то сколько мне нужно занять? Таково тра-

диционное понимание финансового рычага.

Но понятие рычага применимо и к заимствованию своих

собственных денег. Предположим, что на моем счете имеется

1 миллион долл. Я покупаю 100 долей акции АВС. Предположим

далее, что эта акция поднимается и мои 100 акций приносят

прибыль. Теперь я хочу иметь 200 акций, хотя прибыль на мои

100 акций еще не достигла 5000 долл. (т. е. акция АВС еще не

выросла до 100 долл.). Однако я все равно покупаю еще 100 ак-

ций. План моих будущих покупок (продаж) по АВС (или по

любой другой акции, пока я владею акциями АВС) основыва-

ется на кредитовании — займу ли я чужие деньги для выполне-

ния этих операций или использую собственные. Именно этот

план, это продвижение вперед является тем, что называется

30

Новая методология

рычагом в данном смысле. Если вам понятны эти соображения, то

вы вполне разберетесь и с новой методологией инвестирования.

Итак, мы видим, что финансовый рычаг — это термин,

обозначающий либо уровень, до которого мы заимствуем средства

для того, чтобы занять позиции по некоторому активу, или план,

согласно которому мы открываем последующие позиции при

инвестировании (занимаем мы для этого или нет).

Из сказанного ясно, что поскольку новая методология

сфокусирована на финансовом рычаге, она ориентирована на спе-

кулятивные операции в том же смысле, в каком рычаг означает

уровень заимствования для открытия позиции по какому-либо

(спекулятивному) активу. Впрочем, новый подход, акцентируя

использование рычага, пригоден для всех активов, включая са-

мые консервативные, в том смысле, в каком рычаг означает

продвижение вперед, или план, согласно которому мы открываем

(закрываем) последующие позиции по активу. В конечном счете

финансовый рычаг в обоих смыслах ничуть не менее важен, чем

тайминг сделок. То есть продвижение вперед в накоплении актива

или освобождении от него даже для самого консервативного

облигационного фонда столь же важно, как тайминг рынка

облигаций или процесс их выбора.

Следовательно, понятие оптимального/во всей своей пол-

ноте касается не только фьючерсных и опционных трейдеров, но

и любых инвестиционных схем, не ограничиваясь распределением

средств между типами инвестиционных инструментов.

В результате произошедшего в последнее время резкого

увеличения торговли производными инструментами биржевой мир

сегодня очень сильно изменился по сравнению с тем, что было

всего несколько десятилетий назад. Как правило, основной чертой

многих производных инструментов является привнесение рычага,

который негативно влияет на торговый счет. Старая методоло-

гия — двумерная E-V-модель — плохо приспособлена для разре-

шения связанных с этим проблем. Современная среда требует

новой методологии инвестирования, сфокусированной на резуль-

татах применения рычага. Именно на это и ориентирован изла-

гаемый далее подход.

Такое акцентирование рычага лучше всего другого говорит

о том, почему новая методология лучше своих предшественников.

Новая методология

31

Подобно им, новая методология указывает оптимальное распреде-

ление средств между активами. Но, кроме того, она дает и многое

другое. Она динамична, ибо описывает непрерывную череду

проигрышей и выигрышей от вложения и изъятия средств соглас-

но принятому плану, реализующемуся во времени. Она задает

рамки, или карту, указывающую, каких убытков и прибылей мы

можем ожидать, действуя по тому или другому плану. Опреде-

ленные точки на этой карте могут иметь не одинаковую привле-

кательность для разных людей, нужды и интересы которых раз-

личаются. Оптимальное для одного может быть не оптимальным

для другого. Тем не менее, эта карта позволяет увидеть, что мы

получаем и теряем, действуя по определенному плану — такого

старые методологии не давали. Данное свойство, а именно карта

пространства рычагов (не забудьте, что рычаг понимается здесь

двояко), отличает новую методологию от прежних, что, само по

себе, определяет ее предпочтительность.

Наконец, новая методология лучше старых еще и тем, что

применяющий ее может легко представить себе последствия своих

действий. Вместо того, чтобы как раньше гадать, что будет, если

немного увеличить V при данном Е, теперь вы можете точно

видеть ту высоту, на которую вас вынесет движение изображения,

то есть на какой именно коэффициент прирастет ваш начальный

торговый счет (относительно вершины изображения) при опера-

циях с различным уровнем кредитования (не забывайте, что в

книге это понимается двояко), или, что то же самое, вы будете

точно знать, каких минимальных потерь следует ожидать при

операциях с различными уровнями кредитования. Следуя новой

методологии, вы сразу же поймете, насколько тесно связана

функция инвестирования с результатами вашей торговли и ва-

шим болевым порогом.

Подытоживая, повторим, что новая методология лучше ста-

рой, основанной на двумерном противопоставлении риска и дохода,

в первую очередь потому, что она фокусируется на динамике

кредитования. Она предпочтительнее еще и потому, что ее аргу-

менты — сценарии — первичны в информационном плане и

позволяют работать с любым распределением дохода. И, наконец,

последователи нового подхода смогут отчетливее осознавать по-

зитивные и негативные последствия своих действий.

32

Новая методология

Общее представление о новой

методологии

Предположим, что я предложил сыграть в монетку так, что

если выпадет орел, то вы платите мне один доллар, иначе я плачу

вам два доллара.

Получив такое предложение, вы сможете определить (ариф-

метическое) математическое ожидание результата игры (в этой

книге эта величина также часто называется просто ожидаемым

значением), взяв сумму произведений каждого исхода на его

вероятность:

(Арифметическое) Математическое ожидание = Z />(«,) * «,• [1-01],

;=1

где:

п = количество возможных исходов;

а! = i-й исход;

р(а.) = вероятность /-го исхода.

Поскольку в нашей игре «два-к-одному» п = 2, получаем:

(Арифметическое) Математическое ожидание = 0,5 * 2 + 0,5 * (—1) = 0,5.

Таким образом, вы можете рассчитывать в среднем за кон

выигрывать по 50 центов (но только в том случае, если будете

ставить по 1 доллару на каждый кон игры без пропусков).

В данном случае, то есть при таких условиях игры, вы,

вероятно, приняли бы мое предложение. Но оно бы вас насто-

рожило, ведь когда что-то выглядит слишком хорошо, то это

обычно оборачивается неправдой. Именно так и получается в этой

равновероятной игре с выплатой два-к-одному в вашу пользу,

а равно в любой такой же игре, включая использование выиг-

рышной торговой системы.

Большинство людей сочтет такой расклад благоприятным,

ибо он дает преимущество. Однако это лишь половина правды.

Новая методология

33

Независимо ни от величины преимущества, ни от размера вашего

начального капитала, вы все равно можете проиграться вчистую,

если будете ставить на кон ненадлежащую сумму.

Допустим, трое людей отправляются в казино, где предла-

гается описанный вариант орлянки. Поскольку это вымышленный

пример, мы можем предложить игру с положительным матема-

тическим ожиданием. Реально же казино могут предложить игру

с нулевым математическим ожиданием. Так как количество денег

у каждого игрока конечно, это создает низкую поглощающую

границу, которая рано или поздно будет достигнута, и казино все

равно окажется в выигрыше.

Итак, трое наших гипотетических игроков, Ларри, Керли

и Мо, отправляются в казино. У каждого из них свой характер

и различное отношение к риску. Они независимо друг от друга

решают1 на каждом коне рисковать некоторой постоянной долей

своих денег. Но доля эта у каждого своя: Мо решает ставить на

каждый кон 10% (0,10) своих денег, Ларри останавливается на

25% (0,25), а Керли выбирает 40% (0,40).

График, приведенный на рис. 1.2, иллюстрирует положение

в этой игре после сорока конов. На нем показано, каким мог

быть выигрыш, измеряемый коэффициентом увеличения исход-

ного капитала (откладывается по вертикальной оси), в зависимо-

сти от его доли, которая ставится на каждый кон (откладывается

по горизонтальной оси). Заметьте, что если, подобно Ларри, вы

ставите на каждый кон по 25% вашего капитала, то увеличите

свой начальный капитал в 10,55 раза. Это — оптимальная доля

(оптимальное f) для ставки в данной конкретной игре. Заметьте

далее, что если вы отступите от оптимума только на 15%, то

есть, ставя на каждый кон по 10% или 40%, как сделали Мо

и Керли, то увеличите свой исходный капитал только в 4,66 раза.

Отступив всего лишь на 15%, вы не получите и половины того,

что могла бы дать эта игра. Очевидно, чрезмерно высокая ставка

не оправдывает себя.

В том же казино наши игроки встретили Шемпа, который

ставил 51% (0,51) своего капитала на каждый кон без пропусков.

Он ошибочно полагал, что простая агрессивность в игре с пре-

имуществом на его стороне позволит ему быстрее увеличить свой

капитал.

3 - 9727

34

Новая методология

Заметьте, что на графике для ставок величиной 50% и бо-

лее итоговый коэффициент прибыли меньше единицы. Так, если

вы ставите 50% или более вашего капитала, то разоритесь с ве-

роятностью, приближающейся к достоверной по мере продолже-

ния этой весьма благоприятной игры!

Рис. 1.2. Игра в манетку «два-к-одному»; 40 конов. Итоговый коэффициент

увеличения начального капитала при различной доле счета, которая ставится

на каждый кон.

Любая игра, всякая прибыльная торговая система имеет

именно такую кривую, как изображенная на рис. 1.2. Точки, где

эти кривые достигают пиков, как и те, где они опускаются ниже

единицы, меняются от одной системы к другой. Но у всех систем

кривые имеют только по одному пику. Для того чтобы действи-

тельно реализовать это преимущество, нужно на каждый кон

ставить надлежащую сумму. Тот же принцип действует и в тор-

говле, вне зависимости от того, осознаем мы это, или нет.

Долю капитала, которая ставится на кон, мы обозначаем

просто буквой f. Каждый трейдер имеет свое место в спектре

значений f определяемое как:

(количество контрактов

максимальная возможная

потеря на один контракт)

[1-02]

величина счета

Новая методология 35

Эту величину можно рассчитать, поскольку известны все

три входных переменных:

1) количество контрактов, которым трейдер торгует в насто-

ящее время;

2) максимальная возможная потеря на один контракт;

3) величина счета.

Таким образом, в каждый момент времени всякому трей-

деру с любой торговой системой можно сопоставить некоторое

значение / определяющее его положение на рельефе (двумерном,

так как разыгрывается всего одна игра).

Признает это трейдер или нет, это никак не влияет на

то, что есть некое значение / сопоставленное ему и его по-

зиции в данной рыночной системе и в данное время. Даже если

трейдер постоянно торгует одним контрактом, скажем по со-

евым бобам, то у него всегда есть некое значение f Предпо-

ложим, что его система прибыльна и его торговый счет растет.

Тогда это значение f с ростом счета будет смещаться влево (т. е.

уменьшаться), если только он не увеличит количество кон-

трактов, которыми торгует. Каждый трейдер, как бы он ни

действовал, всегда имеет отдельное значение f для каждой

отдельной своей позиции на каждом отдельном рынке, осоз-

нает он это или нет.

Почему это так важно? Потому что каждой прибыльной

системе соответствует некоторая кривая от / имеющая един-

ственную вершину. Расположение величины / сопоставленной

трейдеру, относительно этой вершины диктует, какие его ожи-

дают прибыли, текущие потери и прочее. Например, если трей-

дер находится слева от вершины, то есть его /меньше оптимума

(другими словами, количество контрактов у него меньше опти-

мального), как было у Мо, то он сократит потери арифмети-

чески, в то время как его прибыль сократится геометрически. Но

если он сместится вправо от вершины, то есть в направлении

значений / больших оптимального (другими словами, количе-

ство контрактов у трейдера будет больше оптимального), как

было с Керли, то его прибыль по-прежнему сократится геомет-

рически, как если бы он торговал слишком малым числом

3*

36

Новая методология

контрактов, а потери увеличатся арифметически. Обратите вни-

мание, что и Керли и Мо после сорока конов игры увеличили

свой капитал в 4,66 раза, но минимальный ожидаемый проиг-

рыш у Керли был в четыре раза больше, чем у Мо! Очевидно,

что лучше съехать влево от вершины и иметь позицию меньше

оптимальной, чем оказаться справа от нее с позицией, которая

больше оптимальной.

Где-то правее вершины, в точке, координаты которой за-

висят от системы, кривая опускается ниже отметки 1,0. Это

значит, что, торгуя на этом уровне, подобно Шемпу, трейдер со

временем наверняка разорится. Такая точка есть у каждой систе-

мы, какой бы хорошей она ни казалась.

Все сказанное не означает, что я заклинаю вас непременно

попасть на вершину кривой от f. Скорее, я имею в виду, что,

оказавшись там, вы сможете получить по максимуму. Выбор

остается за вами.

Отсюда, как вы, должно быть, уже поняли, начинает вы-

страиваться методология.

Двинемся дальше, заметив, что положение на кривой от

f не менее значимо, чем то, насколько хороши используемая

система, или торговый метод, наши трейдерские качества и тай-

минг рынка. Слабая, приносящая минимальную прибыль сис-

тема может показать прекрасные результаты, если она действу-

ет на вершине кривой от f И, наоборот, прекрасная система

может быть неэффективной при неверном f Действуя в ненад-

лежащей точке кривой /, она, фактически, будет транжирить

деньги трейдера и в конце концов разорит его. Можно лишь

удивляться тому количеству усилий и времени, которые зат-

рачиваются трейдерами на изучение рынков и выбор позиции,

когда это не важнее, чем выбор размера позиции. Далее, если

от трейдеров, по большому счету, не зависит, будет ли сле-

дующая сделка прибыльной или убыточной, то они полностью

ответственны за размер позиции в этой сделке, что не менее

значимо.

По логике, уклоняться от вершины кривой нет никакого

резона. Вспомним Мо, который оказался слева от вершины. Оче-

видно, ему нужна была более пологая кривая роста капитала, чем

у других игроков, ради чего он готов был пожертвовать геомет-

Новая методология

37

рическим ростом прибыли. Если вы, как Мо, согласны на по-

логий рост капитала, то лучше купите 90-дневные государствен-

ные облигации, вместо того, чтобы торговать разжиженным спе-

кулятивным счетом (много левее вершины кривой от f).

Несколько одновременных игр

Теперь предположим, что вы собираетесь вести две точно

такие же игры одновременно. В каждой из них монета будет

использоваться независимо и так же, как в рассмотренной ранее

игре. Сколько теперь нужно ставить на кон? Ответ зависит от

того, каким образом связаны между собой эти игры. Если игры

некореллированы друг с другом, то оптимальной ставкой будет

23% в каждой из них (рис. 1.3). Но если имеется абсолютная

положительная корелляция, то на кон в каждой игре следует

ставить по 12,5%. Ставя в каждой игре на кон 25% или более,

вы разоритесь с вероятностью, приближающейся к единице по

мере продолжения игры.

Начиная использовать в торговле более одной рыночной

системы, вы более не остаетесь на кривой с одной вершиной.

Теперь вы располагаетесь на некоторой поверхности размерности

п + 1 (где п — число используемых рыночных торговых систем),

также имеющей единственную вершину! В нашем примере с

метанием одной монеты вершина кривой соответствовала 25%.

Тогда у нас была одна игра (л = 1) и, следовательно, двумерный

(т. е. п + 1) рельеф (плоская кривая) с единственной вершиной.

Когда мы ведем две таких игры одновременно, у нас получается

трехмерный (т. е. п + 1) рельеф (поверхность) в пространстве

рычагов, имеющий единственную вершину. Если коэффициент

корелляции между играми равен нулю, то пик будет соответство-

вать 23% как у первой, так и у второй игры. Заметьте, что здесь

по-прежнему всего одна вершина, хотя размерность рельефа

увеличилась!

38

Новая методология

mean HPR

Рис. 1.3. Две игры

в монетку «два-к-одному».

Если мы одновременно ведем две игры, то имеем дело

с трехмерной поверхностью, на которой нужно найти наивыс-

шую точку. Если бы мы одновременно вели три игры, то искали

бы вершину четырехмерной поверхности. Размерность поверхно-

сти, вершину которой мы должны отыскать, равна количеству

игр (рынков и систем) плюс один.

Заметьте, что с увеличением числа одновременно разыгры-

ваемых конов вершина становится все выше и выше, а разница

между вершиной и любой другой точкой поверхности — все

больше и больше (см. рис. 1.3, 1.4 и 1.5). То есть, чем больше

разыгрывается конов, тем больше разница между положением на

вершине и в любой другой точке. Это верно безотносительно

к тому, как много рынков или систем используется, даже в слу-

чае одного рынка и системы.

Не попасть на вершину — значит платить завышенную

цену. Вспомните, к чему приводит отклонение от вершины при

Новая методология

39

Geomean HPR

Рис. 1.4. Десять игр в монетку «два-к-одному».

одной игре в монетку. Последствия этого не менее серьезны

и в случае нескольких одновременных игр. Фактически, если вы

упустили вершину (л + 1)-мерного рельефа, то разоритесь быст-

рее, чем в случае одной игры!

Наше согласие или несогласие с этими закономерностями

никак не отражается на том факте, что они властвуют над нами.

Вспомните, что в любое время мы можем сопоставить некое f

любому трейдеру с любой системой и на любом рынке. Когда вы

применяете одну торговую систему и не попадаете на вершину

кривой от f для этой системы, вы можете, если повезет, полу-

чить некую часть должной прибыли, но при этом почти навер-

няка подвергнетесь большим текущим потерям, чем следовало бы.

Если же не повезет, то вы непременно разоритесь даже с исклю-

чительно прибыльной системой!

Когда мы торгуем портфелем рынков и/или систем, мы

просто усиливаем эффект отклонения от вершины кривой

в (п + 1)-мерном пространстве.

40

Новая методология

Рис. 1.5. Сорок конов двух игр в монетку «дво-к-одному».

Сравнение со старыми

подходами

Давайте проведем простое сравнение результатов, которые

дает новая и старая (E-V) методологии.

Предположим для простоты, что мы собираемся одновре-

менно вести две игры. Каждая из них — это уже известная нам

игра в монетку «два-к-одному». Предположим далее, что попарная

корреляция исходов отсутствует. Согласно новой методологии

оптимальная точка, или вершина четырехмерного (и + 1) релье-

фа, будет соответствовать 23% для обеих игр.

Новая методология

41

В тех же условиях (т. е. в отсутствии попарной корреляции)

старая методология дает среднее значение Е = 0,5 и дисперсию

V = 2,25. Отсюда, согласно старой методологии, получается 50%

для обеих игр.

Это значит, что половину вашего счета следует вложить в

каждую игру. Но что это значит в смысле рычага? Во что

обходится игра? При ставке в один доллар (т. е. максимальной

потере за кон) средние потери в 0,5 долл, будут много больше

оптимума в 0,23 долл, на кон. Как мне увеличивать ставку по ходу

игры? Корректный, математически оптимальный ответ на этот

вопрос с учетом рычага (включая увеличение ставки по ходу

игры) был бы таков: 0,5 от 0,46 суммы на счете. Но из старых

моделей средней дисперсии этого не следует. Они не присоблены

для использования рычага (в обоих значениях). Они ничего не

говорят о моем положении на (л + 1)-мерной поверхности. Кроме

вершины на (л + 1)-мерной поверхности есть и другие важные

точки. Например, как мы узнаем из последней главы, весьма

важны и точки перегиба поверхности. Старые E-V-модели ничего

не говорят нам ни о том, ни о другом.

Фактически, старые модели утверждают лишь, что инвес-

тирование половины капитала в каждую из этих игр будет оп-

тимальным в том смысле, что вы получите максимум дохода для

заданного уровня дисперсии, или минимальную дисперсию для

заданного уровня дохода. В какой мере вы хотите применить

рычаг, зависит от вас, от вашего личного предпочтения.

На самом деле, однако, есть некая оптимальная величина

рычага — оптимальная точка на (л + 1)-мерной поверхности. Есть

на ней и другие важные точки. Торгуя, вы автоматически ока-

зываетесь где-то на этой поверхности (повторим, что не призна-

вая этого факта, вы никоим образом его не устраняете). Старые

модели это игнорируют. Новый подход, напротив, учитывает

данное обстоятельство, в результате чего его последователи сразу

же вооружаются пониманием того, что такое правильное и не-

правильное использование рычага в рамках оптимального порт-

феля. Короче говоря, новая методология просто дает гораздо

больше полезной информации, чем ее предшественники.

Напомним, что для трейдера, одновременно использую-

щего две торговые системы, все определяется его положением

42

Новая методология

на трехмерном изображении. Оно не менее важно, чем его

торговые системы, тайминг или его трейдерские способности.

От положения трейдера на (л + 1)-мерном изображении зави-

сит, как минимум на 50%, насколько велики будут его тор-

говые успехи.

Дело осложняется тем, что безотносительно к размерности

изображения его вершина плавает. Я с готовностью это признаю.

То есть системы нестационарны. Конечно, мне это тоже не нра-

вится. Однако это не отрицает того факта, что на (л + 1)-мерном

изображении, где мы находимся, имеется вершина, преимуще-

ства попадания на которую, как и потери от промаха, по-

прежнему остаются в силе.

Неосведомленные люди — я так называю их, поскольку

они, очевидно, не накопили ни достаточного опыта работы

с реальными торговыми системами, ни достаточного опыта ком-

пьютерного моделирования виртуальных торговых систем, —

часто ошибочно утверждают, что «все системы в конце концов

лопаются». В большинстве случаев, когда люди говорили так о

своей системе, оказывалось, что в долгосрочном плане она вовсе

не перестала приносить прибыль. Время от времени система

может приносить убытки (т. е. текущие потери). Но если она не

совсем никчемна и имеет приличный запас прочности, то она

вновь станет прибыльной. Возможно, прибыль будет не столь

велика, как когда-то раньше, но система вновь примется ковать

доход, хотя бы на минимальном уровне. Дело не в том, что

в долгосрочном плане система стала неприбыльной, просто вер-

шина кривой от / сместилась влево от своего прежнего положе-

ния. Поэтому, продолжая использовать ту же систему, трейдер

теперь оказывается справа от вершины, даже если на первых

порах он был слева от нее!

Отсюда немедленно возникают два вопроса. Во-первых, как

найти вершину кривой в (п + 1)-мерном пространстве в любой

данный момент времени. И во-вторых, как предсказать, в каком

направлении она будет сдвигаться. В этой книге мы попытаемся

ответить только на первый из этих вопросов.

Новая методология

43

На пути к анализу нового типа

В давние времена технический анализ был предметом насме-

шек со стороны тех, кто, по сути, и не понимал его. Сегодня

едва ли не каждый прибыльный участник торговли использует

технический анализ. Хотя фундаментальные аналитики все еще

остаются у дел, общественное внимание теперь, несомненно,

переключилось на технических аналитиков.

Какой бы хорошей ни была система, она все равно будет

приносить меньше прибыли, чем могла бы, если не расположить

ее на вершине (л + 1)-мерного изображения. Минимально эффек-

тивные трейдеры и торговые системы могут заработать значитель-

но больше денег, чем выдающиеся трейдеры или системы, если

будут полнее учитывать рельеф этой поверхности. Степень эф-

фективности мало зависит от трейдера, используемых систем или

концепций, чего не скажешь о местоположении на (л + 1)-мерном

пространстве.

И все же люди не прекращают поисков лучших систем

и методов анализа. Ситуация сходна с той, когда некто, уже

играя в монетку на условиях «два-к-одному», не оставляет по-

исков игры с лучшим соотношением вероятностей. Он не ведает

того, что даже если и найдется такая игра, то ему все равно

нужно найти вершину ее кривой. Кроме того, на этой кривой

будет и такая точка, где он спустит все свои деньги. Полагая,

что нужно лишь найти игру с лучшим раскладом, он упускает

из виду, что мир не «плоский». Он «изогнут», поэтому вне

зависимости от того, в какую игру играет трейдер и каков в ней

расклад, осознавая это или нет, он заплатит завышенную цену,

если отклонится от вершины кривой. Хуже того, уплачиваемый им

штраф будет расти с течением времени.

В дополнение ко всему, средства, применяемые для оценки

эффективности систем, абсолютно ничего не говорят нам о той

неустойчивой поверхности, где мы находимся. Фактически, они,

возможно, вводят в заблуждение в большей степени, чем все

прочее. Дело в том, что эффективность систем оценивается по

средней сделке. Хотя, по сути, мы нуждаемся в оценке средне-

44

Новая методология

геометрической сделки — в оценке того, сколько мы зарабатываем

на контракт по сделке, что всегда меньше, чем в средней сделке.

В стремлении к знанию часто приходится как-то иначе, по-

новому, посмотреть на известные вещи, научиться воспринимать

их по-детски непосредственно, безо всяких предубеждений.

Как только торговое сообщество воспримет эти новые идеи,

как только его члены выйдут за рамки своего плоскостного

восприятия мира, с техническим анализом случится то же самое,

что сейчас происходит с анализом фундаментальным. Те, кто

хочет преуспеть на рынке, еще ближе подойдут к пониманию

того, что действительно влияет на их эффективность, то есть они

достигнут той же цели, которую преследовали ранее, переориен-

тировавшись с фундаментального анализа на технический.

Когда методологией овладеют инвесторы, они поймут, что

построение портфеля — это не поиск компромисса между риском

и прибылью и что оптимальный портфель — это не точка дву-

мерного E-V-пространства. Напротив, они увидят его как карту

полиморфной* поверхности в пространстве рычагов, где дисперсия

дохода (риск) интересна лишь постольку, поскольку она снижает

среднегеометрический доход и влияет на оптимальное использо-

вание рычага**. То есть дисперсия дохода лишь снижает относи-

тельные высоты этого изображения***. Хитрость состоит в том,

чтобы найти именно вершину изображения, а не какой-то удов-

летворительный компромисс между доходом и его дисперсией,

как это обычно делается при инвестировании.

* Допускающего возможность реконфигурации. — Прим. пер.

** Далее в этой главе будет показано, что среднегеометрическое доходов

за период владения активом может быть достаточно точно аппроксимировано

с помощью теоремы Пифагора для среднеарифметического и стандартного

отклонения доходов за период владения. То есть среднеарифметическое и

стандартное отклонение (дисперсия) доходов за период владения позволяют

оценить среднегеометрическое доходов за период владения, или высоту в (п + 1)-

мерном пространстве.

*** Из всего этого не следует, что риск и доход не связаны между собой

сложным образом — наоборот. Если вам нужен высокий доход, то следует

мириться с высоким риском. Говорю это, поскольку из-за незнания топографии

(п + 1)-мерной поверхности своего местопребывания кто-то, вероятно, окажется

не на вершине и, следовательно, будет получать совсем не такой доход, как

следовало бы, учитывая тот уровень риска, которому он себя реально подвергает.

Новая методология

45

Статистическая независимость

На протяжении всей книги мы будем считать, что для

фиксированного метода торговли последовательность доходов за

периоды владения (holding period returns - HPR) на одном

участке временной оси независима от HPR в любое другое время

и что все они независимо распределены по одному и тому же

закону распределения.

Существует множество способов проверки статистической

независимости и принадлежности двух случайных величин к одному

и тому же распределению. Мы не будем здесь их приводить.

Читателей, которые заинтересованы в более подробном рассмот-

рении этого вопроса, отсылаем к двум предыдущим книгам

Portfolio Management Formulas и The Mathematics of Money

Management.

Если, однако, какая-то статистическая завсимость все же

имеется, то поначалу наш метод торговли будет субоптимальным

(т. е. не оптимальным) Позже трейдер сможет встроить в него

данные о зависимости и таким образом повысить его эффектив-

ность. Только при статистической независимости трейдер, воз-

можно, будет вправе утверждать, что улучшить свой метод тор-

говли он уже не сможет.

История параметра f

Где-то в конце Второй мировой войны немецко-американ-

ский математик венгерского происхождения Джон фон Нейман

и экономист Оскар Моргенстерн явили миру концепцию теории

игр, которую они подробно изложили в своем классическом

трактате «Теория Игр и Экономического поведения». Эта теория,

изначально разработанная для решения экономических задач,

положила начало новой прикладной дисциплине, называемой

46

Новая методология

исследованием операций, и впоследствии, благодаря своим при-

ложениям к военной стратегии, социологии и политике, стала

одной из великих «золотых жил» двадцатого столетия. Возможно-

сти, которые дает нам эта теория, столь же неисчерпаемы, сколь

и мало исследованы.

Во время Второй мировой войны серьезные трудности воз-

никали при обеспечении связи на дальние расстояния. Теория

передачи данных на ранних этапах своего развития изобиловала

проблемами, не последней из которых были ложные сигналы,

порождаемые, казалось бы, неустранимым электронным шумом,

накладывавшимся на сообщения.

В 1948 г. Клод Шеннон опубликовал в «Bell System Tehnical

Journal» статью «Математическая теория информации», которая

положила начало тому, что сейчас называется теорией информа-

ции. По сути, Шеннон утверждал, что при надлежащем кодиро-

вании двоичные символы могут передаваться по зашумленному

каналу с произвольно малой вероятностью ошибки.

К 1956 г. Дж. Л. Келли Мл. объединил некоторые идеи те-

ории игр и теории информации в ставшей теперь знаменитой

статье «Новая интерпретация скорости передачи информации»*.

Хотя в статье речь шла о теории информации, из нее вытекало,

что игроку следует стремиться максимизировать ожидаемую ве-

личину логарифма своего капитала**. Это было прямой противо-

положностью методологии, принятой еще во времена Паскаля,

утверждавшей, что игрок должен максимизировать ожидаемую

величину самого капитала.

Начиная с 1962 г., когда вышла классическая книга Эдвар-

да О. Торпа «Как победить дилера», критерий Келли начал при-

обретать известность среди технических аналитиков, главным об-

разом, благодаря усилиям Эдварда О. Торпа***. Он показал порядок

применения данного критерия на практике и предложил такие

рабочие формулы, которые были приняты на вооружение сооб-

* J. L. Kelly, Jr., A New Interpretation of Information .Rafe,«Bell System

Technical Journal», July 1956, pp. 917—926.

** Впоследствии это положение стало известно как критерий Келли.

*** Edward О. Thorp, Beat the Dealer, New York: Vintage Books, Random

House, Inc., 1966.

Новая методология

47

ществом так называемых профессиональных игроков. Биржевое

сообщество в целом, однако, отнюдь не торопилось принять

критерий, несмотря на то, что в его полезности Торпу удалось

убедить профессиональных игроков. Оно, следовавшее за корифе-

ями управления риском из бизнесс-школ, осталось, в основном,

равнодушным к этому.

В 1980 г. Торп опубликовал в «Gambling Times» статью,

посвященную формулам Келли*.

Позже эти формулы были вновь рассмотрены в ныне зна-

менитой книге Фреда Гема «Управление капиталом на товарных

рынках», благодаря которой критерий Келли стал понемногу вос-

приниматься всем торговым сообществом, включая трейдеров-

спекулянтов и трейдеров товарных рынков, а не только горсткой

математически подготовленных трейдеров, которые приняли его

еще раньше.

Так продолжалось до 1986 г., когда достоинства формул

Келли начал пропагандировать видный трейдер Ларри Вильямс.

Вскоре после этого стало уже трудно найти опытного спекуля-

тивного трейдера, который бы не знал о формулах Келли.

Формулы Келли, говоря кратко, удовлетворяют критерию

Келли, то есть они дают ответ на вопрос, какую долю средств

следует инвестировать в каждую игру, чтобы максимизировать

ожидаемую величину логарифма капитала. Эту долю мы, вслед за

Торпом, обозначаем буквой f

Первая из этих формул такова:

/=2*р—1 [1.03а]

или

f=P~q [1.03b],

где:

р — вероятность выигрыша в игре;

q — вероятность проигрыша в игре (поскольку она допол-

няет р, она равна 1 -р).

* Е. О. Thorp, The Kelly Money Management System, «Gambling Times»,

Dec. 1980, pp. 91-92.

48

Новая методология

Эту формулу можно применять, однако, только когда

возможный выигрыш равен проигрышу. Например, если с веро-

ятностью 60% вы выигрываете один доллар и проигрываете один

доллар с вероятностью 40%, получаем:

/= 0,6 - 0,4 = 0,2.

То есть для того, чтобы удовлетворить критерий Келли,

нужно было бы на каждую игру ставить по 0,2, или 20%, нашего

капитала.

Когда выигрываемые и проигрываемые величины не оди-

наковы (и даже если равны), можно использовать следующую

формулу:

/= в .g-Ll) [1.04а],

где:

р — вероятность выигрыша в игре;

b — отношение величины выигрыша по выигрышной сделке

к величине проигрыша по проигрышной сделке.

Так, для игры вроде нашей орлянки «два-к-одному», упо-

минавшейся ранее, получаем:

/= + [1.04а]

(3 * 0,5 - 1)

2

= 0^5

- 2

= 0,25.

То есть оптимальная ставка на каждый кон игры составляла

бы 25% от величины счета.

Новая методология

49

Обратите внимание, что числитель в формуле [1.04а] равен

(арифметическому) математическому ожиданию [1.01а]. Поэтому

можно сказать, что:

the edge

b

[1.04b]

Исходя из этого, формулу Келли также часто представляют

в виде:

P~Q

b

[1.04с]

Любая из формул [1.04] будет удовлетворять критерию

Келли, или, как я говорю, рассчитывают оптимальное / неза-

висимо от того, равны или нет величины выигрыша и проигры-

ша. В формуле [1.03] величины выигрыша и проигрыша должны

быть равны.

Однако я считаю, что все эти формулы применимы только

к распределению Бернулли, имеющему лишь два различных исхода.

Поскольку многие азартные игры имеют только два различных

исхода (выигрышный исход и проигрышный исход), проблемы

не возникает. В торговле же сделка может иметь много исходов.

Поэтому я вывел формулу, дающую оптимальную долю при

наличии более двух возможных исходов.

Для начала мы должны усвоить понятие дохода за период

владения (HPR). Оно обозначает просто процент чистого дохода

от данной сделки плюс единица. Следовательно, чистый доход

в 10% эквивалентен HPR, равному 1,10, а убыток в 25% — HPR

в 0,75.

Но процент дохода, который мы используем, является

функцией величины, которая используется в формуле для / То

есть мы можем утверждать, что математически HPR представляет

собой:

HPR = 1 +/* ( к ) [1.05]

J v biggest loss ' L

4 - 9727

50

Новая методология

Предположим теперь, что у нас имеется Т сделок. Мы

можем перемножить HPR всех этих сделок и получить коэффи-

циент прироста нашего исходного капитала, который будем на-

зывать относительным конечным капиталом (TWR):

TWR=f]HPR [1.06]

/=1

или

TWR =П 1+Л (.. ггаАе>

Н J v biggest loss

Наконец, если извлечь корень степени Т из [1.06], то

получим средний общий прирост за игру, называемый также

средним геометрическим HPR, важность которого прояснится

далее:

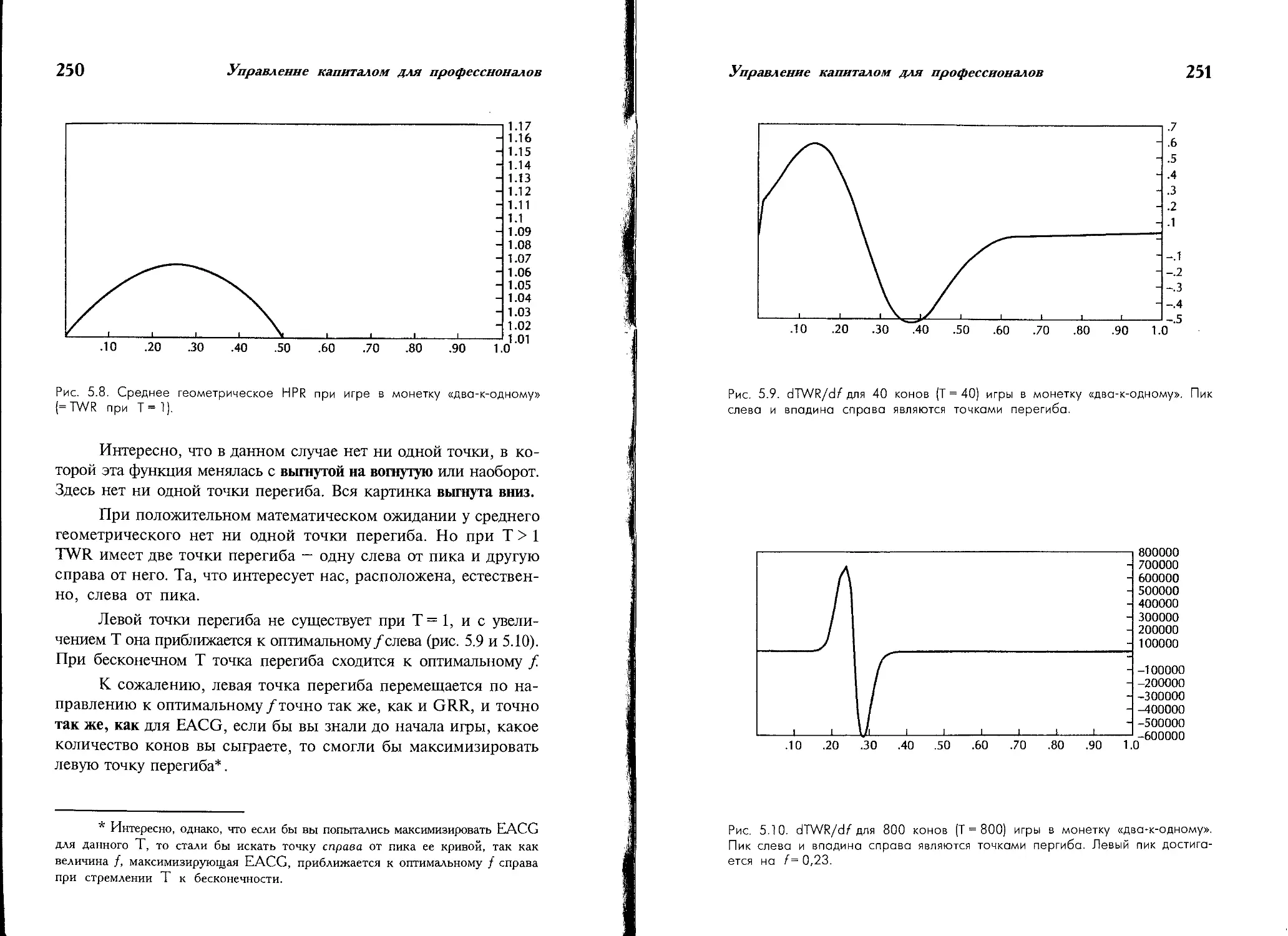

G = TWR1/r

[1-07]

или

о = (П (i+/* (h~ г/.е‘ ))]

\ 11 \ J V biggest loss ''I

Но как из этих формул получить значение /? Оно макси-

мизирует выражения [1.06] или [1.07] и отыскивается с помощью

одномерного перебора. Другими словами, оптимальное f — это

такое f которое максимизирует либо TWR, либо G (среднее

геометрическое HPR).

Предположим, например, что мы провели две сделки (т. е.

Т= 2), в которых, как в орлянке «два-к-одному», было потеряно

1 доллар и выиграно 2 доллара, соответственно. В качестве метода

поиска оптимального f воспользуемся довольно грубым перебо-

ром значений/с шагом 0,01, начиная с 0,01 и кончая 1,0. То

есть, взяв / равное 0,01, вычислим величины HPR. Поскольку

7=2, нашим двум сделкам будут соответствовать только два

HPR:

Новая методология

51

Trade________________________HPR________________________

-1000 1 + 0,01 * (—10001 -1000) = 1 + 0,01 * -1 = 0,99

2000 1 + 0,01 * (-2000 / -1000) = 1 + 0,01 * 2 = 1,02

Перемножив HPR, получим TWR = 0,99*1,02 = 1,0098. Оно

соответствует значению f= 0,01. Далее попробуем значения 0,02,

0,03 и так далее до тех пор, пока получаемое значение TWR

станет меньше предыдущего. Это произойдет на значении/= 0,26,

что дает оптимальное /= 0,25, на котором достигается максимум

кривой.

Но что следует из того, что оптимальное /имеет такое-то

значение? Как мы знаем, это значит, что на каждый кон нужно

ставить долю торгового счета, равную / А торгуя, скажем, фью-

черсами, сколько нужно задействовать контрактов, чтобы это

было эквивалентно ставке в х% счета?

Решение этой задачи, которое было дано в моей книге

1990 г., получается делением абсолютной величины самого боль-

шего проигрыша на оптимальное / Результатом будет долларовая

величина, обозначаемая через /$:

abs(biggest losing trade)

optimal / [L08]

Так, если наше оптимальное /равно 0,25, а наибольший

проигрыш равен —1000, то получим:

_ abs(-lOOO)

0,25

1000

0,25

= 4000

Далее, разделив /$ на величину счета, получим количество

контрактов (или долей акции), которым нужно торговать. Так, если

мы торгуем одним контрактом на каждые 4000 долларов счета,

как в нашем примере, то мы в каждой игре рискуем 25% счета.

4*

52

Новая методология

Эта величина — наш счет, деленный на/$, — далее округ-

ляется, ибо можно делать только целые ставки. Причем округля-

ется в меньшую, а не в большую сторону, поскольку в случае

ошибки выгоднее оказаться левее вершины кривой от f (имея

меньшее количество контрактов), нежели правее (имея большее

количество контрактов):

_ т п . / account equity \

Number of units to trade = int( -----------), [1.09],

J J5

где

Number of units to trade — количество контрактов;

account equity — свободные средства на счету.

Итак, если на счете имеется 25000 долларов, то:

хт , с . , . / 25000 х

Number of units to trade = int( ^qqq )

= int(6,25)

= 6

Значит, торговать нужно было бы шестью контрактами.

Какой смысл единицы? Такой, который вы в нее вклады-

ваете. Это может быть один товарный контракт, опционный