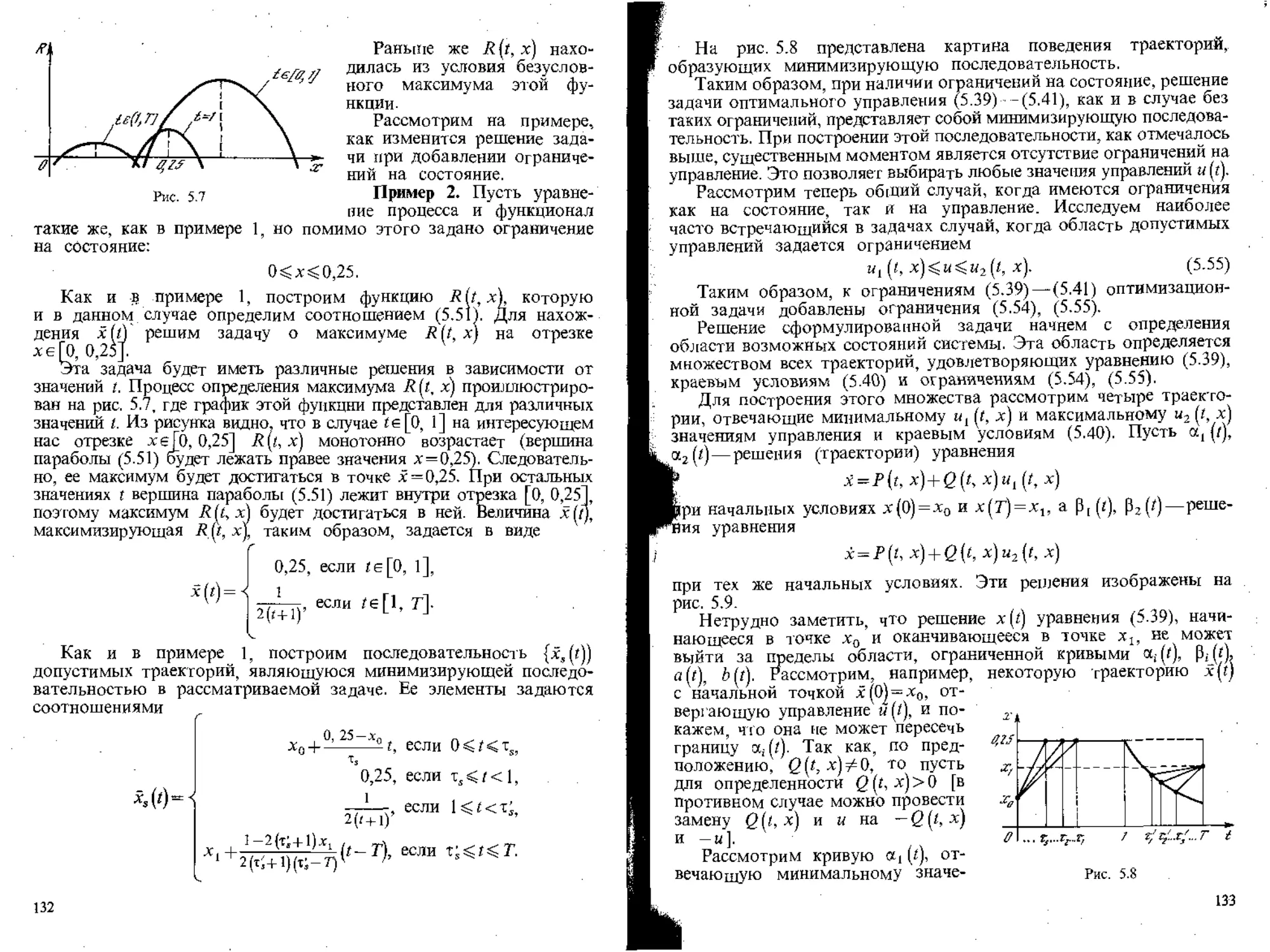

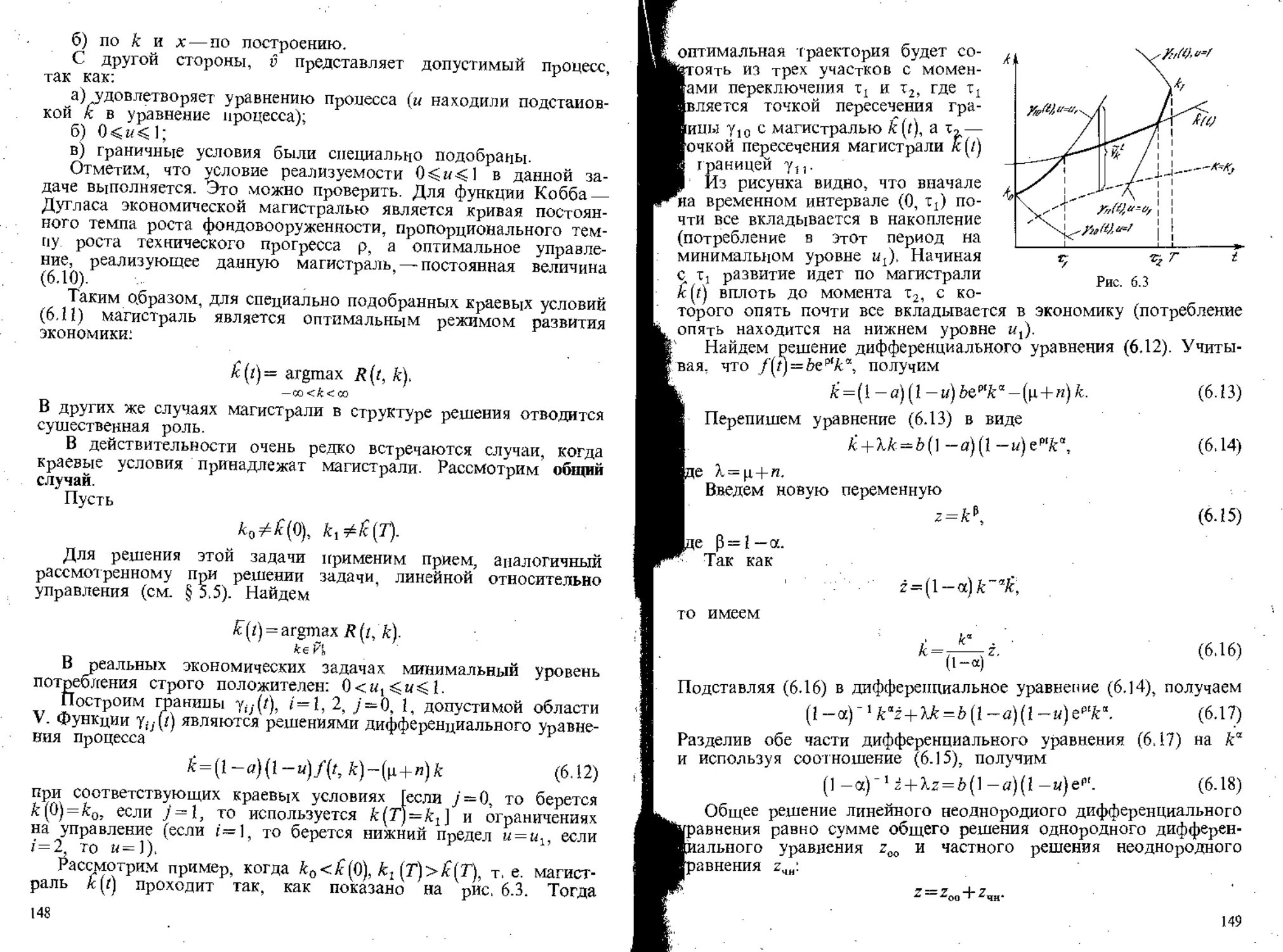

/

Текст

ББК 65.050

0-75

УДК 517.977

Авторы:

В. Ф. Кротов, Б. А, Лагоша. С. М. Лобанов, Н. И. Данилина,

С. И. Сергеев

Рекомендовано

"Государственным комитетом СССР

по народному образованию

для использования в учебном процессе

Рецензенты:

<» кафедра математических методов анализа экономики МГУ

им. М. В. Ломоносова:

д-р физ.-мат. наук, проф. Ю. П. Иванилов

1402060000(4309000000)—368

О---------------------------85—-90

001(01)—90

ISBN 5-06-000622-0

© Коллектив авторов, 1990

ПРЕДИСЛОВИЕ

Предлагаемая книга написана на базе исследований, состави-

вших основу курса лекций по теории оптимального управления

и ее приложений к исследованию экономических процессов,

прочитанных на факультете экономической кибернетики Московс-

кого экономико-статистического института.

Изложение различных методов оптимального управления ве-

дется с единых методологических позиций. Теоретической основой

всех рассматриваемых методов и алгоритмов служат достаточные

условия оптимальности. Эти условия проявляются как признак

оптимальности для непрерывных и дискретных (многошаговых)

управляемых процессов в общем виде. Ставя при постановке

задачи оптимального управления ряд дополнительных требований,

получаем соотношения в форме Лангранжа — Понтрягина, кото-

рые являются необходимыми условиями оптимальности. Приме-

нительно к непрерывным управляемым процессам они известны

как принцип максимума Понтрягина.

Из достаточных условий оптимальности с помощью специаль-

ного выбора функции <р(Ц %) (результат решений дифференциаль-

ного уравнения Беллмана в частных производных для непрерыв-

ных и конечно-разностного—для многошаговых процессов) полу-

чаем алгоритмы динамического программирования для непрерыв-

ных и дискретных управляемых систем. Таким образом,

разработанные ранее как независимые принципы максимума

и динамичного программирования увязываются через достаточные

условия оптимальности.

В целом теоретическая часть книги отражает совокупность

математических методов теории оптимального управления, кото-

рые могут использоваться в различных прикладных направлениях.

Но так как базовый курс читается в экономическом вузе

и ориентирован главным образом на применение в макроэкономи-

ческих исследованиях, то указанные методы применяются к за-

дачам экономической динамики. Большинство приведенных при-

меров также имеет экономическое содержание.

Цель книги - - познакомить читателя с методами оптимизации

и их приложениями к макроэкономическому моделированию.

Исходя из этого была выбрана следующая структура изложения

материала.

В гл. 1 излагаются понятийный аппарат теории систем,

общие принципы моделирования и место методов экономико-

математического моделирования. Материал этой главы может

рассматриваться как введение в основные понятия экономической

3

кибернетики, необходимые как предпосылка для последующего

изложения конкретных методов оптимального управления.

Гл. 2 в соответствии с отмеченной общей направленностью

посвящена изложению некоторых типовых оптимизационных

моделей экономической динамики. Эти модели подготавли-

вают читателя для последующего применения оптимизационных

методов.

В гл. 3 рассматриваются методы качественного исследования

моделей экономических систем. Проведение таких исследований

обычно сопровождает решение задач оптимизации. В главе

также изучаются вопросы построения и оптимизации траекторий

сбалансированного экономического роста.

В гл. 4 дается общая постановка задачи оптимального

управления для непрерывных и дискретных процессов, и на ее основе

в гл. 5 формулируются и доказываются теоремы о достаточных

условиях оптимальности. Приводится пример одного из типов задач

оптимального управления, для которых алгоритм основывается на

непосредственном применении достаточных условий. Можно сказать,

что гл. 5 является теоретическим фундаментом излагаемого курса.

В гл. 6 описывается однопродуктовая макроэкономичес-

кая модель. Алгоритм оптимизации при этом отвечает ре-

зультатам § 5.5.

Гл. 7 посвящена исследованию классической задачи Эйлера

на основе достаточных условий оптимальности. В § 7.4 выводится

уравнение вариационного исчисления Эйлера с помощью идей,

которые далее развертываются в соотношения принципа максиму-

ма Понтрягина. Эти вопросы в виде соответствующей теории

излагаются в гл. 8 для непрерывных процессов.

В гл. 9 рассматривается аналог принципа максимума для

многошаговых (дискретных) процессов. В его основе лежит

использование сопряженных переменных в качестве аналога

множителей Лангранжа.

В гл. 10 приведен ряд задач оптимизации непрерывных и диск-

ретных процессов, которые иллюстрируют возможности при-

менения на практике метода Лангранжа — Понтрягина. За исклю-

чением первой — примера механического прямолинейного движе-

ния— остальные задачи имеют экономическое содержание. При

этом две из них (§ 10.2, 10.3) но постановке почти совпадают, но

относятся соответственно к непрерывным и дискретным процессам.

В гл. 11 реализуются достаточные условия оптимальности

в форме метода динамического программирования Гамильтона—-

Якоби — Веллмана. Глава завершается примером применения

метода при оптимизации распределения капитальных вложений

между предприятиями.

Гл. 12—16 при первом чтении можно опустить. Они

в некотором смысле носят специальный характер „ и посвящены

численным методам оптимизации многощаговых процессов или

4

специальным алгоритмам для частных классов задач дискретного

программирования.

Гл. 17 посвящена исследованию оптимальных режимов

экономического роста с помощью динамической многоотраслевой

модели народнохозяйственного развития. Глава носит, с одной

стороны, иллюстративный характер — в ней применены изложен-

ные ранее методы оптимального управления, с другой стороны,

в ней, что имеет самостоятельное значение, дан экономический

анализ полученных оптимальных траекторий. Эта глава требует

от читателя больших усилий вследствие повышенной сложности

излагаемого в ней материала.

В Приложении приведен справочный математический аппарат,

содержащий необходимый минимум для решения и понимания

учебных задач.

Книга написана коллективом авторов — преподавателей

Московского экономико-статистического института. Предисловие

написано В. Ф. Кротовым, гл, 1, 7, 10, Приложение — Б.А. Лаго-

шей, гл. 2, 6 — Н. И. Данилиной, гл, 3, 4, 5, 8 — С.М. Лобановым,

гл. 11, 17- В. Ф. Кротовым и С. М. Лобановым, гл. 12, 14 —

В. ф. Кротовым и С. И. Сергеевым, гл. 9, 12, 15, 16 — С. И. Серге-

евым. Научное руководство осуществлял проф, В. Ф. Кротов.

Книга предназначена в первую очередь для студентов, ас-

пирантов и преподавателей по специальностям «Экономическая

кибернетика» и «Информатика и АСУ», но может использоваться

и в специальности «Прикладная математика», и в других

направлениях управленческого профиля. Вместе с тем, так как

большинство глав книги (3, 5, 6, 8, 10, 14, 17) содержат новые

научные результаты, то она также может быть полезной

и научным работникам, занимающихся вопросами оптимизации

и моделирования экономических процессов.

Авторы

Глава 1

Основы моделироввния

экономических процессов

Объектами применения теории и методов оптимального

управления, раскрываемых в предлагаемом учебном пособии,

являются управляемые системы, описываемые дифференциаль-

ными или конечно-разностными уравнениями соответственно

для непрерывных или дискретных (многошаговых) процессов.

Понятия и определения системы, модели, обратной связи,

внешней среды, замкнутой и разомкнутой систем, существенных

или несущественных факторов, обусловленных целевой ориен-

тацией при изучении объекта исследования,— эта совокупность

исходных положений составляет обычно предмет введения

в курсы основ управления и, в частности, экономической

кибернетики для студентов, обучающихся по специальности

«Экономическая кибернетика».

Принимая во внимание, что учебное пособие может исполь-

зоваться и при подготовке специалистов по другим указанным

в предисловии специальностям, в том числе и в тех случаях,

когда курс основ экономической кибернетики не читается,

данная глава может рассматриваться как вводная, отражающая

содержательную сущность и формализованное представление

понятий и принципов формирования структур систем управления.

Так как речь идет именно об общих понятиях и принципах,

то и соответствующие примеры заимствуются из различных

областей, начиная с физического движения материальной точки

и кончая характеристиками сложных производственно-техноло-

гических и особенно социально-экономических систем. Послед-

нее особенно важно, поскольку прикладная ориентация учебного

пособия — прежде всего исследование экономических процессов,

§ 1.1. Система. Модель

Наблюдение, анализ и моделирование являются средствами

познания и прогнозирования процессов, явлений и ситуаций во

всех сферах объективной действительности. Наблюдения за явле-

ниями природы, постановка экспериментов позволили установить

физические законы. Эти законы проявляются в определенных

количественных соотношениях между параметрами процесса или

6

явления независимо от того, происходят ли они в действитель-

ности или их реализацию можно только представить. Например,

если на твердое тело массой т действует сила F, то ускорение,

с которым это тело движется, равно a = Fjm. Данное соотношение

отражает один из важнейших законов механики — второй закон

Ньютона. Отсюда исходя из известных в механике кинематических

соотношений могут быть получены скорость и пройденный путь

в каждый момент времени. Соответствующие величины могут

быть предсказаны или вычислены заранее, до начала реального

движения.

Так же обстоит дело в других физических и естественно-науч-

ных приложениях: знание физических законов позволяет облечь

их в ту или иную конкретную математическую форму, после

чего, решая дифференциальные, алгебраические уравнения или

производя другие вычисления, мы получим значения интересу-

ющих нас параметров или показателей.

В рассмотренном примере мы встретились, по существу, хотя

об этом прямо пока не говорили, с двумя важными понятиями:

системы и модели.

Говоря, например, о системах застройки города или района,

кровообращения, управления предприятием, уравнений, мы прежде

всего имеем в виду некую совокупность. Но любая ли совокуп-

ность может быть названа системой? Вряд ли кто назовет

системами совокупность выброшенных на свалку старых вещей

или луж на асфальте после дождя. Ни то, ни другое никак не

упорядочено, не отвечает определенной цели, в соответствии

с которой эта совокупность сформирована. Первое свойство

систематизации, системного представления о рассматриваемом

объекте—это наличие цели, для реализации которой предназ-

начается данная совокупность предметов, явлений, логических

представлений, формирующих объект. Цель функционирования

системы редуцирует системные признаки, с помощью которых

описываются, характеризуются элементы системы. Вновь об-

ратимся к примеру с движением твердого тела. Здесь цель

состоит в описании движения центра тяжести тела, без учета

его вращения вокруг этого центра, а также упругие перемещения

одних элементов относительно других. Последнее и характеризует

тело как «твердое», когда упругие деформации игнорируются.

Так как речь идет только о движении центра масс точки, не

имеющей геометрических размеров (точнее, мы их не принимаем

в расчет), то становятся несущественными все характеристики

конкретного объекта, за исключением его массы. Масса —

единственный важный системный признак, обусловленный постав-

ленной целью исследования движения тела.

Теперь проанализируем, что характеризует взаимосвязь рас-

сматриваемого твердого тела с внешней средой. Как сказано

выше, на тело действует сила F. Она может иметь один

7

источник, например тягу двигателя, или несколько источников

разного вида с соответствующей результирующей. Так как мы

игнорируем вращение ['ела вокруг центра масс, то существенна

только результирующая сила, которая характеризует взаимосвязь

тела с внешней средой. Из каких компонент состоит резуль тирующая

сила F, какова их физическая природа и т. д. - несущественные

признаки, если исходить из [[оставленной вначале цели.

Рассмотрим другой пример. Допустим, что целью является

совершенствование или разработка эффективной системы управле-

ния предприятием. Нужно ли для этого знать фамилии и размеры

получаемой зарплаты всех работников предприятия? Нет, так

как эти данные хотя в определенной мере и влияют на режим

управления, но не являются наиболее важными. Выделим сущест-

венные системные признаки. К ним относятся; число наименова-

ний выпускаемой продукции, потребность в ней народного

хозяйства, производственные мощности предприятия по выпуску

продукции различных наименований, обеспеченность материаль-

ными, трудовыми ресурсами, общий фонд заработной платы

и условия его использования и т. д. Особо следует выделить

«узкие места». К ним относятся факторы и условия, сдер-

живающие повышение эффективности производства. Сущностью

системы управления предприятием с точки зрения отражения

условий управляемости последним является установление и описа-

ние взаимосвязей и взаимозависимостей между наиболее сущест-

венными факторами и характеристиками предприятия. Еще раз

подчеркнем, что речь идет о предприятии как производствен-

но-экономической системе с точки зрения управляемости им,

т. е. предприятие рассматривается как объект управления. Именно

исходя из этого мы и определили существенные признаки объекта.

При изменении цели другими могут стать как существенные

признаки, так и связи с внешней средой. Например, если на

том же предприятии мы будем анализировать уровень квали-

фикации работников и организацию оплаты труда, то ведомость

на получение заработной платы, в предыдущем случае не

представлявшая первостепенного значения, станет теперь основ-

ным документом.

Подводя итог рассмотренным примерам, мы приходим к вы-

воду, что для выделения системы требуется наличие: а) дели,

для реализации которой формируется система; б) объекта иссле-

дования, состоящего из множества элементов, связанных в единое

целое важными, с точки зрения цели, системными признаками;

в) субъекта исследования («наблюдателя»), формирующего систе-

му; г) характеристик внешней среды по отношению к системе

и отражения ее взаимосвязей с системой.

Наличие субъекта исследования и некоторая неоднозначность,

субъективность при выделении существенных системных признаков

вызывают значительные трудности для однозначного выделения

8

системы и соответственно ее универсального определения. Поэ-

тому необходим более подробный анализ, который приведен в [3].

Изложенный выше содержательный подход дает возможность

определить систему как упорядоченное представление об объекте

исследования с точки зрения поставленной цели. Упорядоченность

заключается в целенаправленном выделении системообразующих

элементов, установлении их существенных признаков, характерис-

тик взаимосвязей между собой и с внешней средой. Системный

подход, формирование систем позволяют выделить главное,

наиболее существенное в исследуемых объектах и явлениях;

игнорирование второстепенного упрощает, упорядочивает в целом

изучаемые процессы. Для анализа многих сложных ситуаций

такой подход важен сам по себе, однако, как правило, построение

системы служит предпосылкой для разработки или реализации

модели конкретной ситуации.

Описанный подход предполагает ясность цели исследования

и детерминированное к ней отношение всех элементов системы,

взаимосвязь между ними и с внешней средой. Такие системы

называют детерминированными. Именно они являются предметом

изучения нашего курса. Это не означает, что все предпосылки,

лежащие в основе их построения, на практике выполняются.

Однако во многих случаях, и это характерно для экономики,

цель исследований — изучение и анализ природы усредненных

и устойчивых в среднем показателей. Это приводит к детер-

минированному подходу к построению системы.

Альтернативу представляют системы со стохастической струк-

турой (случайной природы), когда либо отсутствует ясно выражен-

ная цель исследования, либо по отношению к ней нет полной

определенности, какие признаки считать существенными, а ка-

кие — нет; то же относится и к связям элементов системы

с внешней средой.

Методы построения и исследования стохастических систем,

как правило, более сложные, чем детерминированных. В неко-

торых случаях существуют способы сведения стохастических

систем к специальным образом построенным детерминированным.

Стохастические системы обычно являются объектом специального

исследования, что не является нашей целью.

По настольной модели самолета нельзя определить, например,

его прочностные, аэродинамические характеристики, характерис-

тики системы управления. Следовательно, для реализации назван-

ных целей данная модель не годится. Эта модель подошла бы,

если бы наша цель была—добиться внешнего подобия. Таким

образом, и это главное, структура и свойства модели зависят

от целей, для достижения которых она создается. В этом

органическое единство системы и модели. Если неизвестна цель

моделирования, то неизвестно и с учетом каких свойств и качеств

надо строить модель.

9

Допустим, что цель известна. Построим модель предприятия

для расчета с ее помощью напряженного, но реального плана

производства. При этом, формируя систему, как уже отмечалось,

нужно знать: номенклатуру продукции, которую предприятие

может и заинтересовано выпускать, его производственные возмож-

ности, т. е. парк станков и оборудования, имеющиеся трудовые

и материальные ресурсы, принятый коэффициент сменности

загрузки оборудования и др. Нужно ли знать при этом фамилии

всех работников предприятия? Не нужно. Т. е. с точки зрения

поставленной цели свойства объекта моделирования могут быть

существенными и несущественными (здесь полная аналогия между

системными и модельными представлениями). Изменится цель

моделирования — и важные свойства могут стать несуществен-

ными, и наоборот. Возьмем, например, ведомость на выплату

заработной платы—это готовая модель распределения зарплаты,

фамилии работников — наиболее важное ее свойство, тогда как

при расчете плана производства это свойство несущественно.

Рассмотренные примеры позволяют определить модель как

формализованное представление об объекте исследования с точки

зрения поставленной цели. Различия между определениями систе-

мы и модели состоят в том, что систематизация предполагает

лишь упорядочение, тогда как моделирование — формализацию

взаимосвязей между элементами системы и с внешней средой.

Под моделированием понимается исследование объектов познания

не непосредственно, а косвенным путем, при помощи моделей.

Рассмотрим основные типы моделей [см. 3]. Слово «модель»

(фр. modele) означает; образцовый экземпляр какого-либо изделия;

вид, тип конструкции (например, автомобиля); материал, натура

для художественного произведения; копия, воспроизведение пред-

мета, обычно в уменьшенном размере; исследуемый объект,

представленный в наиболее общем виде.

В качестве примеров моделей можно привести глобус как

модель земного шара, карту как модель местности, маленькую,

например настольную, модель самолета, внешне подобную своему

натуральному образцу, и т. д.

Модели можно различать по ряду признаков: характеру

моделируемых объектов, сферам приложения, глубине моделиро-

вания. Остановимся на специфике моделей в зависимости от

средств моделирования. По этому признаку методы моделирова-

ния делятся на две группы: материальное (предметное) и иде-

альное моделирование:

Материальное моделирование, основывающееся на материаль-

ной аналогии моделируемого объекта и модели, осуществляется

с помощью воспроизведения основных геометрических, физичес-

ких, других функциональных характеристик изучаемого объекта.

Частным случаем материального моделирования является физи-

ческое моделирование, по отношению к которому, в свою

10

очередь, частным случаем является аналоговое моделирование,

Оно основано на аналогии явлений, имеющих различную физичес-

кую природу, но описываемых одинаковыми математическими

соотношениями. Пример аналогового моделирования изучение

механических колебаний с помощью электрической системы,

описываемой теми же дифференциальными уравнениями. Так

как эксперименты с электрической системой обычно проще

и дешевле, она исследуется в качестве аналога механической

системы (например, при изучении колебаний мостов).

Идеальное моделирование отличается от материального прин-

ципиально, Оно основано на идеальной, или мыслимой, аналогии.

В экономических исследованиях это основной вид моделирования.

Идеальное моделирование, в свою очередь, разбивается на два

подкласса: знаковое (формализованное) и интуитивное модели-

рование.

При знаковом моделировании моделями служат схемы, гра-

фики, чертежи, формулы. Важнейшим видом знакового модели-

рования является математическое моделирование, осуществляемое

средствами логико-математических построений.

Интуитивное моделирование встречается в тех областях науки,

где познавательный процесс находится на начальной стадии или

имеют место очень сложные системные взаимосвязи. Такие

исследования называют мысленными экспериментами. В эконо-

мике в основном применяется интуитивное моделирование; оно

описывает практический опыт работников.

§ 1.2. Управление. Обратная связь.

Замкнутая система

Введенные в §1,1 понятия не дают возможности разделить

системы на управляемые и неуправляемые, В широком смысле

под управлением понимается конкретная организация тех или

иных процессов для достижения намеченных целей. Управляемая

система призвана обеспечивать целенаправленное функционирова-

ние при изменяющихся внутренних или (и) внешних условиях.

Неуправляемой системе целенаправленное функционирование не

свойственно.

Примеры управляемых систем: движение автомобиля, работа

предприятия по установленному плану или в соответствии с опре-

деленными стимулами, плановое ценообразование как средство

целенаправленного воздействия на производство продукции и рас-

пределительные процессы в народном хозяйстве. Примеры неуп-

равляемых систем: движение ветра, стихийные явления в природе.

В системе, структура которой установлена ее целевой ориентацией

(для решения каких задач создается система), управление сводится

к поддержанию расчетных значений выходных параметров при

отклонениях внешних условий и внутренних параметров от

U

расчетных. Так устроено большинство технических управляемых

систем.

В экономической системе выбор и формирование как структу-

ры, так и способа функционирования являются задачами управле-

ния, обеспечивающими динамику социально-экономического раз-

вития. Однако соотношение типов задач — формирование произ-

водственно-организационной структуры самой системы и способа

ее функционирования — различно на разных уровнях иерархии

управления.

Рассмотрим общую принципиальную схему систем управления.

Любое управление предполагает наличие объекта управления

(управляемой системы), аппарата, который непосредственно осу-

ществляет процессы управления (управляющей системы), и внеш-

ней среды.

Объект управления производит те или иные действия для

реализации намеченных целей. Сложность объекта управления

зависит от количества входящих в него элементов и природы

взаимосвязей между ними. В процессе функционирования объект

управления подвергается воздействию внешней среды, которая

может способствовать или препятствовать достижению намечен-

ных целей.

Основное назначение управляющей системы — поддерживать

установленный и по каким-либо свойствам признанный нормаль-

ный режим работы объекта управления, а также обеспечивать

нормальное функционирование отдельных элементов объектов

управления в условиях воздействия внешней среды.

Объект управления во взаимодействии с управляющей систе-

мой образует замкнутую систему управления (рис. 1.1).

На рис. 1.1. Х--этО воздействие внешней среды на объект

управления; К—реакция системы на воздействие X. Связь,

с помощью которой управляющая система воздействует на

объект управления, если она имеется, называется обратной.

Входным сигналом для обратной связи является выходной сигнал

системы К. Если Этот сигнал не соответствует целям управления

замкнутой системой, то управляющая система вырабатывает

воздействие обратной связи &Х, которое вместе с X поступает

на вход объекта управления (X, У, &Х в общем случае — векторы

соответствующих размерностей).

В правильно работающей, с точки зрения поставленной цели,

системе сигнал Х+/ХХ должен

способствовать улучшению ка-

чества функционирования за-

мкнутой системы управления.

Количественные оценки

степени достижения цели в мо-

дели управления даются в ви-

де значений целевой функции

Рис. 1.1

12

(функционала), а условия, в рамках которых функционирует

система,— в виде ограничений модели. Цель оптимального упра-

вления — нахождение наилучшего, с точки зрения принятого

условия, критерия оптимизации. Для конкретных ситуаций при

выборе способа управления, хозяйствования или ведения де-

ятельности он реализуется в виде экстремального значения

функционала.

В технике воздействия управляющих систем на объекты

управления осуществляются через обратную связь с помощью

разного рода усилителей, рулевых приводов и других механизмов.

В экономике это могут быть, например, дополнительные фонды

на сырьевые и материальные ресурсы, изменение плановых

показателей и другие факторы управления производственными

процессами.

Обратная связь является средством гибкого управления, когда

конкретное управляющее решение вырабатывается в зависимости

от сложившейся ситуации — возмущения установленного функцио-

нирования системы.

Однако не в каждой системе управление осуществляется

с помощью обратной связи. Другими словами, управляющее

воздействие не всегда бывает связанным с конкретным состоянием

на выходе системы. Простейшая из таких систем без обратной

связи — управление уличным движением с помощью светофора.

В этом случае движение регулируется по заранее заданной

программе независимо от фактических потоков автомобилей,

т. е. состояния системы на выходе. Другие примеры управления

без обратной связи: уставы, кодексы, наставления, регламе-

нтирующие функционирование объекта управления в заданных

условиях. При этом может оказаться, что управленческое

решение, принятое согласно регламентирующему документу,

с учетом конкретной ситуации, характеризующей состояние

системы на выходе, когда решение было принято, не является

наилучшим по сравнению с другими возможными. Но оно

тем не менее считается верным, правомочным, гак как в точности

отвечает регламентирующему документу. Подобные случаи по-

рождают порой ситуации, когда, как иной раз говорят,

возникает альтернатива — принять решение «по закону» или

«по совести». Решение «по совести» может отражать учет

неординарных обстоятельств, уводящих в сторону от решения

«по закону».

В каких случаях система управления создается с обратной

связью, а в каких — без нее, зависит прежде всего От целей

функционирования системы. Здесь могут приниматься во внима-

ние экономические условия альтернативных вариантов и т. п.

Пример альтернативных вариантов —управление уличным движе-

нием с помощью автоматически переключающегося светофора

или регулировщика. Нетрудно представить, в каких случаях

13

целесообразно управление по первому, в каких — по второму

вариантам.

Итак, в структуре системы управления можно выделить:

— объект управления — непосредственное устройство, агрегат,

подсистема общей системы, в которой реализуется цель функцио-

нирования всей системы;

— управляющая система — орган управления (в экономичес-

кой литературе его иногда называют субъектом управления),

фиксирующий параметры объекта управления и вырабатываю-

щий при необходимости управляющие воздействия на объект

управления для приведения его функционирования к режиму,

который в соответствии с целью управления принято считать

нормальным. Если достижение такого режима в условиях име-

ющихся ресурсов системы невозможно, то в качестве нормального

может быть- принят режим, отклоняющийся от желаемого

минимально?-

— обратная связь — объект, подсистема, с помощью которой

реализуется воздействие управляющей системы на управляемый

объект.

Эти элементы, формирующие в совокупности замкнутую

систему управления, находятся под воздействием внешней среды,

которая может способствовать или препятствовать достижению

целей системы.

Представленное схематичное описание замкнутой системы

управления весьма упрощено и отражает только принцип ее

построения. В действительности каждый из указанных элементов,

в свою очередь, может включать объект, субъект управления

с обратной связью или без нее, вся система будет иметь, таким

образом, иерархическую структуру. Подобное характерно для

экономических систем. Например, в системе управления отраслью

в качестве объекта управления следует рассматривать подведо-

мственные министерству предприятия, а управляющего орга-

на— аппарат министерства. Обратная связь при этом осуществля-

ется через систему учета, контроля и оперативного управле-

ния в отношении предприятий со стороны министерства. Каж-

дое предприятие, являясь, таким образом, объектом управ-

ления со стороны министерства, в свою очередь, представляет

замкнутую систему управления со всеми необходимыми струк-

турными элементами. Объект управления- цехи, производствен-

ные участки; управляющая система—дирекция, заводоуправление;

обратная связь осуществляется также через систему учета,

контроля и оперативного управления со стороны руководства

предприятия.

Если спускаться по этой иерархической лестнице, то по

аналогичной схеме можно рассмотреть систему управления цехом.

В управлении народным хозяйством такие иерархические построе-

ния могут быть многоступенчатыми.

14

§ 1.3. Экономическая система как объект управления

(некоторые аспекты математического моделирования)

Изложенное вьпне относится к характеристике систем управле-

ния без учета их природы — физической, производственно-техноло-

гической, социально-экономической. Методы оптимального управ-

ления, которые мы будем изучать в следующих главах, также

не связаны с природой системы, скорее они ориентированы на

определенную форму модели. Для показа широких прикладных

возможностей изучаемых методов оптимального управления в ку-

рсе будут рассматриваться различные примеры. Однако преоб-

ладающей будет экономическая ориентация курса, что наклады-

вает свой отпечаток на характер и методологию практического

использования результатов математического моделирования.

С этой целью рассмотрим наиболее существенные характеристики

экономических систем как объектов управления.

Экономическая система охватывает параметры и характеристи-

ки общественного производства, распределения, обмена и потреб-

ления материальных благ. Она является подсистемой социально-

экономической суперсистемы, т. е. цели ее функционирования

подчинены социальным целям и вытекают из них, по крайней

мере согласуются с последними. Целенаправленное функциони-

рование социалистической экономической системы, за исключе-

нием, может быть, простейших частных случаев, по своей природе

многокритериально. Это означает, что в процессе функционирова-

ния, например, предприятия одновременно ставятся цели: до-

биться максимально возможных прибыли и выпуска продукции

в натуральном или в стоимостном выражении, одновременно

с этим выдержать установленные показатели по номенклатуре

или ассортименту, снизить себестоимость, добиться определенного

уровня качества и рентабельности производимой продукции и т. д.

Некоторые из этих показателей по тенденциям их реализации

могут быть противоречивыми. Например, стремление к мак-

симальному выпуску продукции (в стоимостном или натуральном

выражении) одновременно ведет и к суммарному росту себесто-

имости. Иначе быть не может, так как производство каждого

дополнительного изделия сопряжено с дополнительными затра-

тами, т. е. чем больше выпускается продукции, тем больше

становится и суммарная себестоимость производства. Ограничение

такой себестоимости — противоположное требование к росту вы-

пуска продукции. Минимизировать себестоимость производства

имеет смысл только тогда, когда точно установлен необходимый

плановый объем производства. Подобные противоречия могут

иметь место и в отношении других частных критериальных

показателей. В целом можно представить себе одну из двух

альтернатив; либо все принимаемые в расчет частные критери-

альные показатели ведут себя качественно сходным образом,

15

достигая одновременно своих экстремальных значений, либо не

существует такого возможного плана производства, которому

соответствовали бы экстремальные значения одновременно всех

частных критериальных показателей. Свидетельство тому — при-

веденный выше пример.

Первой альтернативе отвечает однокритериальная по существу

ситуация, когда используется основной в содержательном отноше-

нии критерий, а остальные игнорируются, так как они, ничему

не противореча, не влияют на оптимизацию основного принятого

в модели критерия.

Вторая альтернатива заключается в выработке разумного,

с практической точки зрения, компромисса, когда для принятого

плана производства не достигаются потенциально возможные

оптимальные значения отдельных целевых критериев, но каждый

из них для этого плана принимает в той или иной мере близкое

к оптимальному значение. Мы не будем рассматривать сейчас

практические детали формализованного отражения компромис-

сов—это самостоятельная теория, но в конечном итоге проблема

компромисса сводится конструктивно к выработке некоторою

комплексного критерия, в котором названные выше частные

критерии присутствуют как отдельные составляющие.

Пользуясь современной терминологией, можно сказать, что

экономические управленческие задачи плохо структуризованы и не

всегда модель может быть построена однозначным образом.

Что это может означать? Прежде всего цели функционирования

многих экономических и особенно социально-экономических си-

стем не всегда можно четко сформулировать. Причем это

относится не к каким-либо особым условиям или ситуациям,

а к самым обычным, ординарным. Например, каким конкретно

показателем выражается степень достижения цели неуклонного

повышения уровня жизни населения? Вопрос на первый взгляд

ясный, но в то же время каждый исследователь проблемы, если

поставить ее под конкретным углом зрения, может подойти

к пей по-разпому.

Один из наиболее простых подходов -это ориентация на

критерий роста денежных доходов населения. Однако за этой,

вроде бы естественной, постановкой стоят многие сложные

социально-экономические проблемы, такие, как обеспечение опере-

жающего роста производительности труда по отношению к за-

работной плате, укрепление покупательной способности рубля

и насыщение сферы потребления качественными товарами и услу-

гами, решение жилищной проблемы и обеспечение социальной

справедливости и т. п. Итак, как именно конструктивно реализо-

вать сформулированную выше цель, вообще говоря, содержатель-

но понятную, остается далеко не ясным. Не больше ясности,

или уже во всяком случае однозначности, в постановке той же

проблемы будет при других, более односторонних подходах.

16

Итеративный режим использования в экономике математичес-

ких моделей — один из характерных приемов при моделировании

плохо структуризованных задач. Процесс сходимости искомых

показателей в и теративном режиме понимается как целенаправлен-

ный человеко-машинный диалог с возможными изменениями

исходных данных и, если необходимо, отдельных элементов

модели. Другими словами, происходит уточнение (самообучение)

самой модели объекта с помощью имитации его функциониро-

вания.

Управление подразделениями народного хозяйства построено

по иерархическому принципу. На верхних уровнях — Госплана

СССР и Госпланов союзных республик, Государственных комите-

тов и других межотраслевых органов- осуществляется управле-

ние народным хозяйством в целом и его крупными межотрасле-

выми комплексами. Руководство отдельными отраслями относит-

ся к среднему уровню иерархии и осуществляется отраслевыми

министерствами и ведомствами. Нижний уровень иерархии, как

уже сказано, представляют предприятия и производственные

объединения.

Построение математических моделей управления производст-

вом на каждом уровне иерархии связано с использованием

агрегированной (укрупненной) информации: чем выше уровень

иерархии, тем большая степень агрегирования данных. И соответ-

ственно должны существовать относительно простые методы,

алгоритмы дезагрегирования (разукрупнения) информации яри

переходе к более низким уровням управления.

Нами рассмотрены некоторые общие положения, связанные

с математическим моделированием экономических систем. Их

учет привносит определенную специфику в методологию постро-

ения и использования на практике математических моделей

в экономике.

В настоящей главе нет возможности рассмотреть эти вопросы

более подробно, такая задача выходит за рамки курса, к изучению

которого мы приступаем. Наша цель в другом: изучая математи-

ческую теорию оптимального управления и указывая читателю

на общие условия применения ее положений и результатов,

дать возможность увидеть среди них место для экономических

приложений.

Желающие проанализировать и обсудить более подробно

специфику применения ма тематических методов в экономических

исследованиях могут обратиться, например, к [3, 4].

Глава 2

Оптимизационные модели

экономической динамики

Социалистическая экономика — сложная иерархическая дина-

мическая система. В зависимости от цели исследования ее

представляют в различных разрезах. Так, на верхнем уровне

иерархии экономику рассматривают как систему общественного

производства, распределения, обмена и потребления. Такое

разбиение удобно для исследования общественных отношений,

складывающихся в процессе производства.

Это описание служит основой политэкономического способа

соединения факторов производства: средств производства, рабо-

чей силы —и определяет непосредственно положение произво-

дителя в общественном производстве.

В процессе труда люди воздействуют друг на друга, соединя-

ясь определенным образом для совместной деятельности. Отно-

шение людей в производстве определяет социальную структуру

общества и распределение результатов. Общественный способ

соединения работников и средств труда характеризует тип

производственных отношений.

§ 2.1. Однопродуктовая динамическая

макроэкономическая модель

Исследование взаимосвязей элементов производства вне об-

щественной формы приводит к рассмотрению производствен-

но-технологической интерпретации экономики.

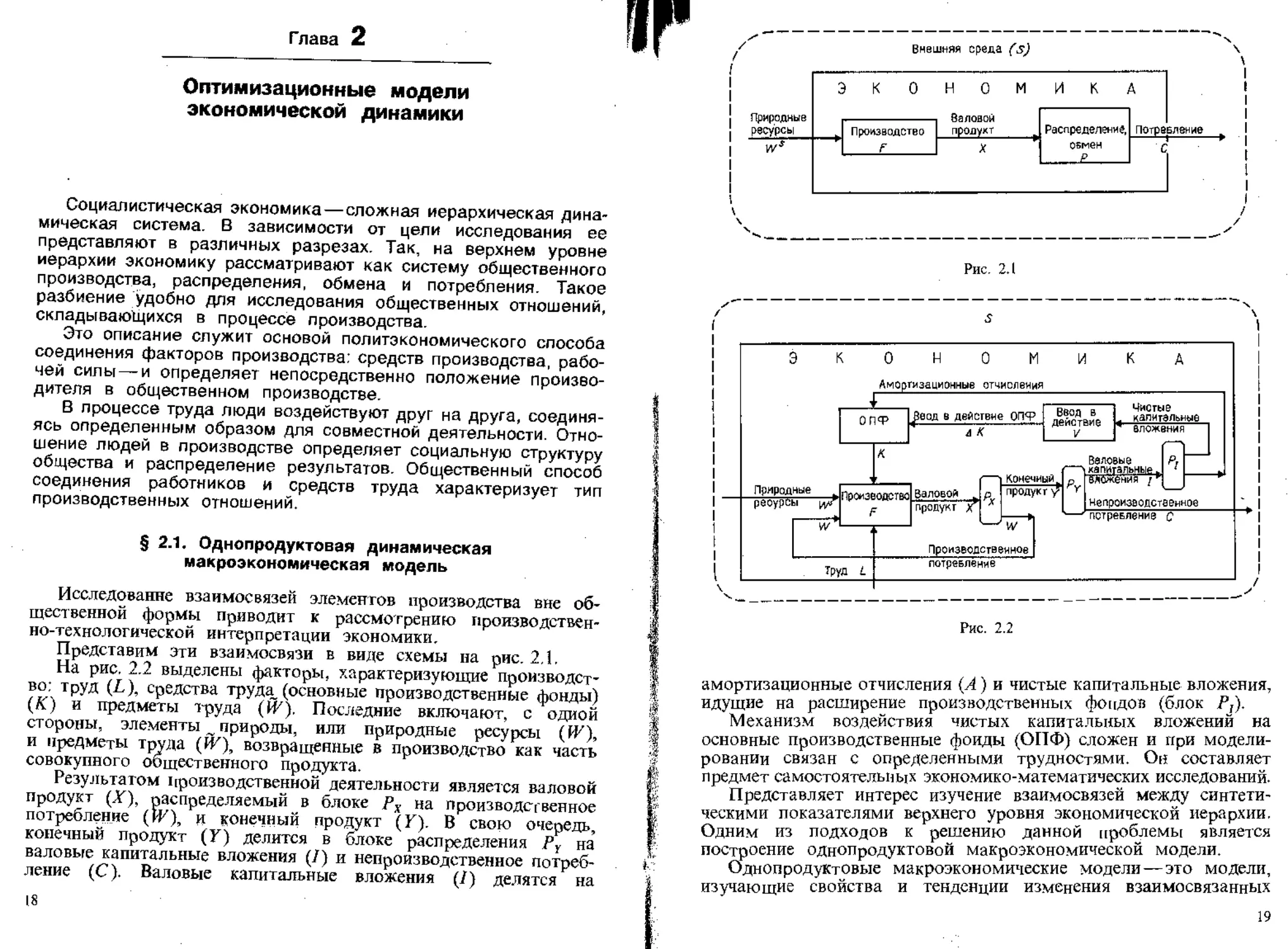

Представим эти взаимосвязи в виде схемы на рис. 2.1.

На рис. 2.2 выделены факторы, характеризующие производст-

во: труд (L), средства труда (основные производственные фонды)

(К) и предметы труда (Й7). Последние включают, с одной

стороны, элементы ~ природы, или природные ресурсы (И7),

и предметы труда (IT), возвращенные в производство как часть

совокупного общественного продукта.

Результатом производственной деятельности является валовой

продукт (X), распределяемый в блоке Рх на произведет венное

потребление (И7), и конечный продукт (К). В свою очередь,

конечный продукт (Y) делится в блоке распределения PY на

валовые капитальные вложения (7) и непроизводственное потреб-

ление (С). Валовые капитальные вложения (7) делятся на

18

t

Внешняя среда (s)

Рис. 2.1

Рис. 2.2

амортизационные отчисления (Л) и чистые капитальные вложения,

идущие на расширение производственных фондов (блок Р,).

Механизм воздействия чистых капитальных вложений на

основные производственные фонды (ОПФ) сложен и при модели-

ровании связан с определенными трудностями. Он составляет

предмет самостоятельных экономико-математических исследований.

Представляет интерес изучение взаимосвязей между синтети-

ческими показателями верхнего уровня экономической иерархии.

Одним из подходов к решению данной проблемы является

построение однопродуктовой макроэкономической модели.

Однопродуктовые макроэкономические модели — это модели,

изучающие свойства и тенденции изменения взаимосвязанных

19

агрегированных макроэкономических показателей, таких, как

валовой продукт, конечный продукт, трудовые ресурсы, произ-

водственные фонды, капитальные вложения, потребление и т, д.

Рис, 2.2 помогает выявить эти взаимосвязи, Так, на макроуровне

блок распределения Рх показывает взаимосвязь между валовым

продуктом X, производственным потреблением И7 и конечным

продуктом У:

X=W+Y. (2,1)

Блок Ру делит конечный продукт на две составляющие; .

валовь!е капитальные вложения I и непроизводственное потребле-

ние С, т. е,

Y=I+C. (2.2)

Капитальные вложения составляют материальную основу

наращивания и перевооружения производственного аппарата и яв-

ляются средством решения задач повышения народного благо-

состояния.

За счет капитальных вложений осуществляется ввод в действие

основных производственных фондов. Однако формализация взаи-

мосвязи «капитальные вложения — ввод в действие основных

производственных фондов» сопряжена с определенными труднос-

тями, одной из которых является учет распределенного запазды-

вания прироста основных фондов от капитальных вложений.

В экономико-математическом моделировании существует ряд

подходов к описанию этой взаимосвязи.

В простейшей однопродуктовой модели делают предположе-

ние, что валовые инвестиции полностью расходуются на прирост

основных производственных фондов в том же году и на

амортизационные отчисления:

а) в дискретном варианте эта взаимосвязь имеет вид

I, = qXKt + А, (2.3)

где ДК,=Ю + 1——прирост основных производственных фондов

в году г; q— параметр модели; Л—цК)—амортизационные отчис-

ления; ц—коэффициент амортизации; ^ — основные производст-

венные фонды в году г;

б) аналогом этого уравнения в непрерывном варианте является

2=^+^. (2.3')

Отсюда можно получить уравнение движения фондов:

“ (2.3-)

Объединяя уравнения связи (2.1)—(2.3), получим однопродук-

товую динамическую микромодель в дискретном варианте:

20

A, = Wt + + цА) + Ct.

Если считать производственные затраты W пропорциональны-

ми выпуску продукции X, т. е,

W=aX, (2.4)

то дискретная однопродуктовая динамическая модель примет вид

A, =аХ. -ус/АК, рА) А С-),

или

(?

а в непрерывном варианте — соответственно

«=![(, -а)х-цк:-с].

В некоторых случаях используют упрощенные варианты одно-

продуктовои динамической модели.

Случай 1. Открытая однопродуктовая динамическая модель \

Леонтьева. Предполагают, что все валовые капитальные вложения \

идут на ввод в действие новых основных производственных 1|

фондов (основные фонды не изнашиваются). Считая, что прирост /

выпуска продукции ДА)—A1 + i —А( пропорционален капитальным/

вложениям, т. е.

4=хДА), (2.5)

из уравнений (2.1), (2.2), учитывая (2.4), (2.5), получим однопро-

дуктовую открытую динамическую модель Леонтьева;

А( =яА( + к ДА, А С,,

В непрерывном варианте однопродуктовая динамическая мак-

ромодель Леонтьева имеет вид

Х=аХ+ъ^- + С. (2.6)

dr

С математической точки зрения эта модель представляет

собой линейное неоднородное дифференциальное уравнение.

Случай 2. Замкнутая однопродуктовая модель Леонтьева.

Предполагают, что непроизводственное потребление С (t) идет

полностью на восстановление рабочей силы £(/). Тогда, введя

норму потребления у (/), получим

С(/) = у(/)£(0. (2.7)

Далее, если считать, что затраты труда пропорциональны

выпуску продукции, то

E(r) = 6(r)A(t), (2.8)

где b(l)— норма трудоемкости.

21

Подставляя (2.7) в (2.6) с учетом (2.8), получим «замкнутую

по потреблению» модель расширенного воспроизводства

Z=a(z)jr(r) + x(z)^^ + y (t)b(i)X(t),

которая описывается однородным дифференциальным уравнением

^-Л(02Г(0 = 0, (2.9)

где

Тогда развитие экономики определяется решением уравнения (2.9):

АЛ(/) = АЛое~Й,ск

Случай 3. Предполагают, что непроизводственное потребле-

ние является известной функцией времени. Тогда закон развития

экономики определим из модели (2.6), которая с математической

точки зрения является неоднородным дифференциальным уравне-

нием вида

^+Р,ЫИ')=Л‘).

где р,(1)-----f(t)~

С 6

-44, с решением

о

Итак, можно сделать следующий вывод. Выделение из конечно-

го продукта У накапливаемой части / приводит к рассмотрению

динамических моделей и применению для исследования в качестве

математического аппарата теории дифференциальных (в непрерыв-

ном случае) и конечно-разностных уравнений (в многошаговом

варианте).

§ 2.2. Двухпродуктовая динамическая

макроэкономическая модель

Предположим, что экономика представлена двумя отраслями

народного хозяйства, каждая из которых выпускает валовую

продукцию X1, X2 и затрачивает на воспроизводство труд,

средства труда и предметы труда. Валовой продукт каждой

отрасли распределяется в блоках Р и ру2 (рис. 2.3) соответствен-

но на конечный продукт У1, У2 отраслей и производственное

потребление Wy.

22

Рис. 2.3

X2=IV2 + Y2.

Однако в двухпродуктовой модели промежуточный продукт

W' (i~ 1, 2) расходуется на воспроизводство валового продукта

не только своей отрасли, но и другой. На рис. 2.3 распределение

промежуточного продукта осуществляется в блоках Pw% и Pwi'-

ИЛ1 = ИЛ} + П''1,

Если предположить, что межотраслевые потоки W} (i, у=1,

2) из /-Й отрасли в ,/-ю отрасль пропорциональны объему

валовой продукции Xj-тл отрасли:

где Д/—норма затрат продукции ьй отрасли на воспроизводство

единицы продукции у-й отрасли,—то распределение валовой

продукции отраслей можно представить в виде

Xl^a[X'+a'2X2+Yl,

Х2=а2Х1+ a2X2+Y2. { ’

23

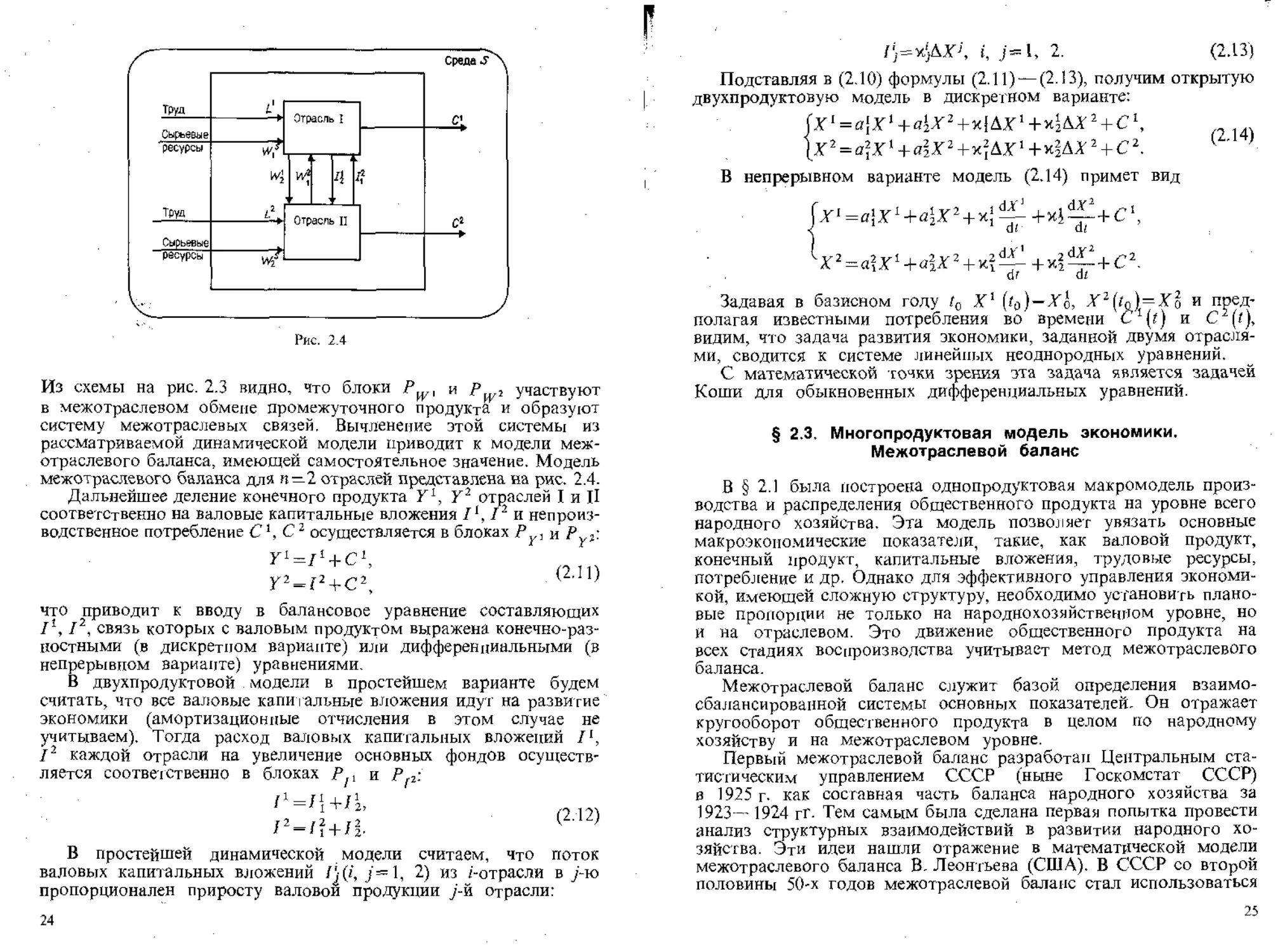

Из схемы на рис. 2.3 видно, что блоки и участвуют

в межотраслевом обмене промежуточного продукта и образуют

систему межотраслевых связей. Вычленение этой системы из

рассматриваемой динамической модели приводит к модели меж-

отраслевого баланса, имеющей самостоятельное значение. Модель

межотраслевого баланса для п—2 отраслей представлена на рис. 2.4.

Дальнейшее деление конечного продукта У1, Y2 отраслей I и II

соответственно на валовые капитальные вложения I1,I2 и непроиз-

водственное потребление С *, С2 осуществляется в блоках и Руг:

Y1—Ii + C1,

V2_t2 j_/M (2-И)

что приводит к вводу в балансовое уравнение составляющих

I1,I2, связь которых с валовым продуктом выражена конечно-раз-

ностными (в дискретном варианте) или дифференциальными (в

непрерывном варианте) уравнениями.

В двухпродуктовой модели в простейшем варианте будем

считать, что все валовые капитальные вложения идут на развитие

экономики (амортизационные отчисления в этом случае не

учитываем). Тогда расход валовых капитальных вложений /*,

12 каждой отрасли на увеличение основных фондов осуществ-

ляется соответственно в блоках Р t и PfZ:

(2.12)

В простейшей динамической модели считаем, что поток

валовых капитальных вложений j== 1, 2) из /-отрасли в у-ю

пропорционален приросту валовой продукции у-й отрасли:

24

r}^bXj, i, J=l, 2. (2.13)

Подставляя в (2.10) формулы (2.11) —(2.13), получим открытую

двухпродуктовую модель в дискретном варианте:

(XI=a'X1-|-«lA'2+xJAX1+xUA'2 + CI,

[X2 = ajX1 + а2Х2 + х2 АХ1 + х^ДХ2 + С 2.

В непрерывном варианте модель (2.14) примет вид

[х1 =с|Х1+й2Х2 + Х1 +х)^+С1,

( d( d<

^2=^XI+«lX2 + x2^-+z^+C2.

dr dz

Задавая в базисном году /0 X1 (ц) —Xq, X2(?q) — X2 и пред-

полагая известными потребления во времени С1^) и С2(/),

видим, что задача развития экономики, заданной двумя отрасля-

ми, сводится к системе линейных неоднородных уравнений.

С математической точки зрения эта задача является задачей

Коши для обыкновенных дифференциальных уравнений.

§ 2.3. Многопродуктовая модель экономики.

Межотраслевой баланс

В § 2.1 была построена однопродуктовая макромодель произ-

водства и распределения общественного продукта на уровне всего

народного хозяйства. Эта модель позволяет увязать основные

макроэкономические показатели, такие, как валовой продукт,

конечный продукт, капитальные вложения, трудовые ресурсы,

потребление и др. Однако для эффективного управления экономи-

кой, имеющей сложную структуру, необходимо установить плано-

вые пропорции не только на народнохозяйственном уровне, но

и на отраслевом. Это движение общественного продукта на

всех стадиях воспроизводства учитывает метод межотраслевого

баланса.

Межотраслевой баланс служит базой определения взаимо-

сбалансированной системы основных показателей. Он отражает

кругооборот общественного продукта в целом но народному

хозяйству и на межотраслевом уровне.

Первый межотраслевой баланс разработан Центральным ста-

тистически.м управлением СССР (ныне Госкомстат СССР)

в 1925 г- как составная часть баланса народного хозяйства за

1923— 1924 гг. Тем самым была сделана первая попытка провести

анализ структурных взаимодействий в развитии народного хо-

зяйства. Эти идеи нашли отражение в математической модели

межотраслевого баланса В. Леонтьева (США). В СССР со второй

половины 50-х годов межотраслевой баланс стал использоваться

25

как инструмент анализа н планирования темпов и пропорций

общественного воспроизводства.

Широкую известность получил составленный в ЦСУ СССР

отчетный межотраслевой баланс производства и распределения

общественного продукта за 1959 г. Этот баланс послужил

основой для ряда экономических расчетов и исследований

структуры советской экономики, ценообразования, эффективности

капитальных вложений, использования основных производст-

венных фондов и т. п.

Данные этого баланса были использованы для составления

экспериментальных плановых межотраслевых балансов, разра-

батываемых Научно-исследовательским экономическим институ-

том при Госплане СССР, Центральной экономико-математической

лабораторией (теперь Центральный экономико-математический

институт АН СССР) и др.

Идея межотраслевого баланса состоит в следующем.

Каждый производимый в народном хозяйстве продукт должен

быть рассмотрен с точки зрения его распределения и использова-

ния. С другой стороны, каждый продукт может быть представлен

по элементам стоимости как сумма затрат различных продуктов,

расходуемых на его изготовление (сырья, полуфабрикатов, топли-

ва, электроэнергии и др.), амортизацию основных фондов, вели-

чину заработной платы работников, создающих продукт, и вели-

чину чистого дохода (прибыли и налога с оборота, полученного

при производстве этого продукта).

Межотраслевые балансы могут разрабатываться на плановый

и отчетный периоды в стоимостном, натуральном и натурально-

стоимостном выражении; в зависимости от этого меняются

характер и форма отраженных в них экономических процессов.

Наряду с балансами, охватывающими все народное хозяйство,

разрабатываются региональные межотраслевые балансы по союз-

ным республикам и экономическим районам. Принципы меж-

отраслевого баланса используются для построения внутриотрасле-

вых межпродуктовых балансов, характеризующих связи между

подотраслями и видами производства внутри крупных отраслей

народного хозяйства.

В межотраслевом балансе понятие отрасли отличается от

общепринятого в практике планирования. В этом балансе выде-

ляют «чистые отрасли» — совокупность производств, выпускаю-

щих однородную продукцию.

Под номенклатурой межотраслевого баланса понимается пе-

речень отраслей (продуктов), которые по вертикали и горизонтали

входят в сводную таблицу межотраслевого баланса (табл. 2.1).

Правильность выбора номенклатуры во многом определяет

точность отражения в межотраслевом балансе реальных произ-

водственно-экономических связей и, следовательно, аналитические

возможности баланса.

26

14 >м Е >4 л я Ег,. i • ] i- [

5 k4 -» <-< —, J7 *Lsj7 сК)7 К [xj7 = ><F

1. Металлургия х' ... х‘ ... х’ j 2. Строительство ... х? п. х* j V V п - xj .„ х" ... j Итого " I

27

Продолжение табл. 2,1

а

г

а

S4

Ю

о

3

i

Конечный продукт Всего ва- лового продукта

Итого

Экспорт (+) Импорт (-)

Возмещение выбытии и капитального ремонта ос- новных фондов

Национальный *' доход фонд но- фонд на- трсбле- копле- ния ПИЯ

Текущее производственное потребление в отраслях (промежуточный продукт) о 1

Строи- тельство

Метал- лургии

ha

з ?5

g s

С

Риз N S

'К1.;

N

N ’Sr

|и

£ и N

N Sr

3 р

KKHVCHldl ый ироду о а о Е? § о 1 и

Амс числ Веет О U С

28

Плановый межотраслевой баланс производства и распреде-

ления продукции является, с одной стороны, дальнейшей конкре-

тизацией баланса народного хозяйства, с другой — обобщением

системы частных материальных балансов, разрабатываемых по

широкому кругу материальных ресурсов.

На предварительной стадии разработки народнохозяйственного

плана могут быть осуществлены многовариантные расчеты взаи-

мосбалансированных объемов производства важнейших видов

продукции в зависимости от различных вариантов конечного

продукта, намеченного на планируемый период. На этой же

стадии целесообразно осуществлять проверку пропорциональности

между развитием производственных мощностей по выпуску

различных видов продукции на начало планового периода

и степени ее изменения в результате намеченной производственной

программы. На заключительной стадии осуществляют комплекс-

ную проверку сбалансированности производственной программы

народнохозяйственного плана как с точки зрения пропорциональ-

ности выпуска важнейших видов продукции, так и с точки

зрения развития производственных мощностей по каждой из

отраслей, включаемых в номенклатуру межотраслевого баланса.

Отчетные межотраслевые балансы фиксирую! межотраслевые

потоки продукции и их направление, формы использования

конечного продукта по назначению, а также процесс создания

и использования национального дохода. Исходной информацией

для отчетных балансов являются данные текущей статистики

и специального обследования. Отчетный межотраслевой баланс

на народнохозяйственном уровне составляется Госкомстатом

СССР.

Основными исходными данными для расчетов плановых

межотраслевых балансов производства и распределения продукции

являются нормы затрат материальных ресурсов на производство

тех или иных видов продукции. Они представляют собой

отраслевые нормативы расхода сырья, материалов, топлива,

электроэнергии, непосредственно используемых на производство

продукции, соответствующих уровню развития техники, техноло-

гии и организации труда планового периода.

Важным фактором изменения нормативов является техни-

ческий прогресс. Введение новой техники, совершенствование

технологии, организации труда ведет к снижению расходов

материально-энергетических ресурсов на производство единицы

продукции, изменяет структуру материальных затрат.

Большинство позиций межотраслевого баланса являются агре-

гированными, особенно в отраслях машиностроения. При расчете

нормативов расхода материальных затрат на производство про-

дукции этих отраслей нужно учитывать не только влияние

технического прогресса, но и изменение структуры самого

производства. Таким образом, расчет плановых нормативов

29

предполагает учет намеченных отраслевых мероприятий по со-

вершенствованию технологии производства и его организации,

внедрению новой техники, а также соответствующих структурных

сдвигов в производстве.

Особенностью нормативов, употребляемых при разработке

межотраслевых балансов, является и то, что они включают

помимо технологических затрат общепроизводственные (цеховые

и общезаводские) и в непроизводственные материальные затраты,

приходящиеся на единицу продукции. Эти нормативы должны

отвечать ряду принципиальных требований:

— материальные затраты и продукция должны строго соот-

ветствовать номенклатуре межотраслевого баланса;

- материально-энергетические ресурсы и продукция, на произ-

водство которой они расходуются, должны быть показаны

в единых измерениях номенклатуры межотраслевого баланса.

Стоимостные отраслевые балансы характеризуют процессы

воспроизводства в денежном выражении (табл. 2.1). По своей

структуре межотраслевые балансы могут быть укрупненными

и детальными. Межотраслевой баланс в денежном выражении

охватывает все четыре раздела принципиальной схемы.

В I разделе фиксируются межотраслевые потоки продукции

текущего производственного потребления. Здесь дана одинаковая

классификация отраслей, производящих продукцию, и отраслей,

потребляющих ее. За счет этого обеспечивается шахматная

структура первого раздела схемы.

Во II разделе содержится информация о структуре

используемого конечного продукта, под которым понимается

сумма фонда непроизводственного потребления (личного

и общественного), фонда валовых накоплений (капитальные

вложения, капитальный ремонт, прирост оборотных фондов,

товарных запасов и резервов, прочие расходы), экспортно-

импортное сальдо.

Раздел III включает амортизационные отчисления и чистую

продукцию.

Раздел IV показывает, как используется национальный доход

на потребление, накопление и амортизационные отчисления на

простое и расширенное воспроизводство.

Межотраслевой баланс в натуральном выражении разраба-

тывается по важнейшим видам продукции. Его номенклатура

включает несколько сотен наименований продукции и не охваты-

вает всего общественного производства. Схема межотраслевого

баланса в натуральном выражении содержит показатели только

1 и II разделов схемы межотраслевого баланса общественного

продукта.

При построении статической открытой модели межотраслевого

баланса используется следующая система предпосылок.

Первая предпосылка

30

Все народное хозяйство (район и т. д.) можно разбить на

п отраслей (или п продуктов). Реализация этой предпосылки на

практике требует серьезной содержательной работы.

Вторая предпосылка

В каждой отрасли производится только одни продукт и одним

способом. Иными словами, не существует других вариантов,

кроме фиксированного варианта получения продукции. Эта пред-

посылка, существенная с точки зрения балансовой модели,

снимается в оптимальных моделях.

Третья предпосылка

Всю продукцию народного хозяйства можно разделить на

промежуточную и конечную. Промежуточной называют ту часть

валовой продукции, которая идет в дальнейшую переработку

в отрасли и образует текущие материальные затраты. Конечной

называют оставшуюся часть валовой продукции, которая оконча-

тельно уходит из производственного процесса годового произ-

водства и используется для потребления, накопления, экспорта.

Так, например, ткань, идущая на продажу, является конечной

продукцией. Сахар, идущий на переработку, является промежуточ-

ным продуктом, а сахар, идущий в торговую сеть,— конечным

продуктом.

Отобразим математически межотраслевые связи с учетом

сделанных предпосылок. Для этого проведем предварительную

формализацию взаимосвязей.

Обозначим:

1, 2, ..., ^-—интенсивность валового продукта z-й

отрасли;

У(г = 1, 2, ..., п]— интенсивность конечного продукта i-й

отрасли;

х}(г = 1, 2, ..., n,j=\, 2, ..., н)— интенсивность межотраслевого

потока продукции из /-й отрасли на воспроизводство валовой

продукции /-й отрасли.

Тогда распределение валовой продукции п отраслей примет вид

'.У =х1 +х1 + ...+х* + ... + Х* + У,

Т2=Х1+х1 + ... + х; + ...+х^+ К2,

Х1=х\ +xl2 + ... + xij+... + xill+ Y\

[Хп = хл1+хл2 + ... + х}+... + <+Уп

Однако полученная система уравнений связи дает бесчисленное

множество сбалансированных решений, так как ее математический

аналог — система из п уравнений — содержит 2л + и2 неизвестных

X1, ..., Хп, У1, ..., У и матрицу межотраслевых потоков

(ху). Рассматриваемая модель нуждается в доопределении. Для

того чтобы сократить число переменных, предполагают, что

31

межотраслевые поставки xj продукции /-Й отрасли в j-ю отрасль

зависят линейно от объема валовой Xj продукции /-го потреби-

теля и от нормы материалоемкости я), определяющей затраты

продукции /-Й отрасли на воспроизводство единицы валовой

Продукции /-й отрасли, т. е.

x^ajXj, /=1, 2, п, /=1, 2, ..., п. (2.16)

Система уравнений (2.15) с учетом (2.16) принимает вид

'X' ~а\Х1+а\Х2 + ...+а]ХЧ..-+агпХп+¥',

' A'i = «,1X1+aU2 + ... +4Г+-.-+аив+Л t2‘17^

;\A'n==n^r1+fln2A'2 + ...+«jA'J + ...+^X'i+y'1,

или

Х‘ = f я)Л7+У‘, г=1, 2, п, (2.17)

j=i

Экономико-математическую модель межотраслевого баланса

представляют также в матричной форме:

где

у=

х=

Г у1!

У2

— вектор

х=ях+у,

интенсивности

валового

(2.17')

продукта;

--вектор интенсивности конечного продукта;

-а\ а\ ...а) ...^

«i al...aj...a2

^я" «2-.а‘]...а" 7

— нормативная матрица материалоемкости (матрица коэффициен-

тов прямых затрат), или затраты продукции r-й отрасли на

воспроизводство единицы продукции /-й отрасли.

Система уравнений (2.17) или (2.17'), (2.17") в отличие от

системы уравнений (2.15) содержит 2п неизвестных (компоненты

32

валового и конечного продуктов г-------1

и Отраслей). Для получения --------------► (г -а) ------

единственного решения н каких- --------

либо переменных задают экзо- рис. 2.5

генно, т. е. фиксируют, напри-

мер, компоненту вектора валового продукта X и по ней

определяют компоненты вектора конечного продукта Y (X->Y)

! либо, наоборот, по фиксированному вектору конечного продукта

Y определяют вектор валового продукта X(Y->X). Таким образом,

из уравнений связи (2.15) получают две задачи.

Задача 1. Задача наблюдаемости (X—>Y) отражает процесс

распределения валового продукта. Она является основой для

составления отчетных балансов. Здесь входом в модель (или

экзогенным фактором) является вектор валового продукта X,

а выходом — вектор конечного продукта Y. Матричное пред-

ставление этой модели

(£-Л)Х=У,

где Е—единичная матрица, элементы главной диагонали которой

суть единицы, а остальные элементы матрицы—нули.

Кибернетическая модель задачи наблюдаемости Представлена

на рис. 2.5.

Здесь (Е~Л)— матричный оператор преобразования вектора

валовой продукции X в вектор конечной продукции Y.

Задача 2. Задача синтеза (Y-+X) отражает содержание процесса

планирования валовой продукции X по заданному вектору

конечной продукции Y. Она отвечает на вопрос, в каком объеме

надо планировать валовую продукцию отраслей X, чтобы обеспе-

чить желаемый выпуск конечной продукции Y.

В задаче планирования валовой продукции X синтез уравнений

связи разрешается относительно вектора валовой Продукции X:

(Е-Л)-‘У=Х. (2.18)

Кибернетическим аналогом задачи планирования является

преобразователь вектора конечного продукта Y в вектор валового

продукта X (рис. 2.6).

Здесь (£—Л)-1—оператор планирования, преобразующий эк-

зогенный вектор конечного продукта Y в вектор валового продукта X.

Из сопоставления кибернетических моделей видно, что линей-

ные балансовые модели задач распределения валовой про-

дукции и задача планирования

являются взаимно обратными. Модель планирования валовой Y (Е-А)"'

продукции X (рис. 2.6), так же

как и модель распределения Рис- 2.6

2 Зак 456

33

валовой продукции X, является открытой. Эти модели позволяют

построить систему взаимосвязанных показателей, однако они не

отвечают на вопрос, насколько эффективен тот или иной план.

Эту задачу решают с помощью оптимизационных моделей.

Остановимся на проблеме решения задачи планирования (2.18).

По экономическому содержанию матрица_материалоемкости не-

отрицательна, так как

Неотрицательность решения X определяется продуктивностью

матрицы А. Условие продуктивности неотрицательной матрицы

А эквивалентно одному из следующих условий:

1) максимальное собственное число Х(Л) матрицы А меньше

единицы: Х(А )< 1;

2) матрица (Е —А) неотрицательно обратима, т. е. существует

обратная матрица (Е— А)и все ее элементы неотрицательны:

3) матричный ряд Е+А + А2 + А3+... = X Л1 сходится и

^А‘=(Е-А)~1-,

г-0

4) последовательные главные миноры определителя матрицы

(Е — А) “1 положительны.

Выясним экономическое содержание элементов матрицы (Е—

В модели планирования (2.18) обозначим элементы матрицы

(Е-Л).-1 через С}, i= 1,2,..., л, j= 1,2,..., п. Тогда

Y1+c2Y24-... + c)Yj + ... + c„LYn = X1,

с2Y1 + c|Y2 + ... + Cj Y-'+... + с2Yn = X2,

c)Y1+c^Y2 + ... + cjY4^ + c'Y'1 = Xi!

с" Y1 + cb2Y2 + ... + cJYj + ... + c”Y" = Xb.

Положим

34

Тогда

с2

ci

1

О

О

О

характеризует затраты валовой продукции всех

: отраслей на

воспроизводство единицы конечной продукции первой отрасли.

Положим

О

1

Тогда затраты валовой продукции всех отраслей на воспроиз-

водство единицы конечной продукции второй отрасли составят

соответственно

а

воспроизводство

единицы конечной продукции п-й отрасли

/ 0

Y=| 0

т

ребует затрат валовой продукции всех отраслей в объеме

компонент вектора:

35

Иными словами, коэффициенты с}, /=1,2, /“1,2, мат-

рицы (Е—Л)-1 представляют собой затраты валовой продукции

Ей отрасли, идущей на воспроизводство единицы конечной

продукции у-й отрасли. Их называют коэффициентами полных

затрат.

матрица коэффициентов косвенных затрат определяется как

разность между матрицей коэффициентов полных затрат (Е — А)'1

и прямых затрат А.

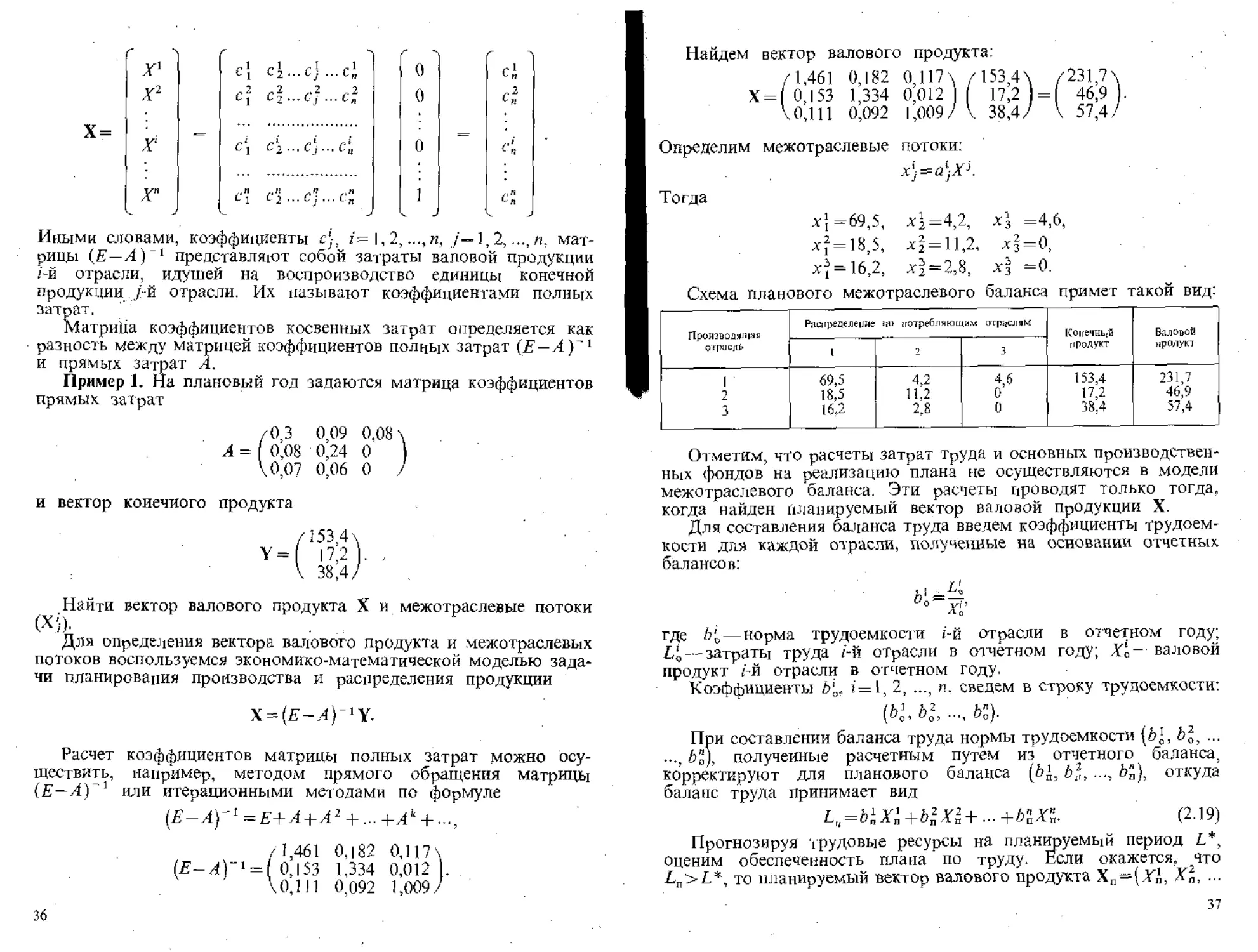

Пример 1. На плановый год задаются матрица коэффициентов

прямых затрат

0,3

0 09 0,08

А = [ 0Д8 0,24 0

\0,07 0,06 0

и вектор коиечиого продукта

/153 4\

Y = 17,2 . ,

\ 38,4/

Найти вектор валового продукта X и межотраслевые потоки

Для определения вектора валового продукта и межотраслевых

потоков воспользуемся экономико-математической моделью зада-

чи планирования производства и распределения продукции

Расчет

ществить,

(Е-АГ1

коэффициентов матрицы полных затрат можно осу-

например, методом прямого обращения матрицы

или итерационными методами по формуле

(Е-Ау1 =Е+А + А2 + ... +Ак +

/1,461 0,|82 0,Ц7\

(Е-А)~1 = 1 0,153 1,334 0,012 .

\0,111 0,092 1,009/

36

Найдем вектор валового продукта:

/1,461 0,182 0,117\ /153,4\ /231,7\

Х = 0,153 1 334 0,012 17,2 = 46,9 .

\ 0,111 0,092 |,009/ \ 38,4/ \ 57,4/

Определим межотраслевые потоки:

xlj = aljX\

Тогда

х}=69,5, *2=4,2, х! =4,6,

*^ = 18,5, Х2 = 11,2, хз=0,

*1 = 16,2, *2 = 2,8, *з =0.

Схема планового межотраслевого баланса примет такой вид:

Производил 1ЯЯ отрасль Раснрвделеиие потребляющим отраслям Ко|/ечнь{й продукт Валовой продукт

1 2 3

1 69,5 4,2 46 153,4 231,7

2 18,5 11,2 0 17,2 46,9

3 16.2 2.8 0 38.4 57,4

Отметим, что расчеты затрат труда и основных производствен-

ных фондов на реализацию плана не осуществляются в модели

межотраслевого баланса. Эти расчеты проводят только тогда,

когда найден планируемый вектор валовой Продукции X.

Для составления баланса труда введем коэффициенты трудоем-

кости для каждой отрасли, полученные на основании отчетных

балансов:

где /Д — норма трудоемкости ьй отрасли в отчетном году;

Ц, — затраты труда 1-й отрасли в отчетном году; Х10- валовой

продукт 1-й отрасли в отчетном году.

Коэффициенты Ь'о. 1=1, 2, ..., п. сведем в строку трудоемкости:

(bl, Ь2О, Ь”).

При составлении баланса труда нормы трудоемкости (Ьг0, ...

Ь"), полученные расчетным путем из отчетного баланса,

корректируют для планового баланса (Ь*, Ь;;, ..., откуда

баланс труда принимает вид

L,=blXl+btXl+...+bVa. (2.19)

Прогнозируя трудовые ресурсы на планируемый период £.*,

оценим обеспеченность плана по труду. Если окажется, что

Ln>L*, то планируемый вектор валового продукта Xn-(xl, XI, ...

не обеспечивается трудовыми ресурсами; следовательно,

надо выбирать новый вариант и изменить вектор конечного про-

дукта Уп=(Уп, У„, , Уп), снова вычислить вектор валовой про-

дукции и проверить обеспеченность его трудовыми ресурсами.

В модели (2.19) рассматривается редуцированный труд. Если

в каждой отрасли трудовые ресурсы представить по видам

деятельности, то баланс труда будет интерпретирован системой

уравнений.

Можно пересчитать коэффициенты полных затрат труда

(затраты груда на единицу конечной продукции). Математически

эти коэффициенты определяем из произведения вектора коэффи-

циентов трудоемкости на матрицу коэффициентов полных затрат:

1 (**, ъ\

И=(йп, ь1...,

.. I .л Л г

"2 el г2

- 1 2 - " L tt

или

6;=ад+вд+...+ад,

b2 = b\c\ + b2cl + ...+bnncn2,

bn-blc^+blcl + ...+bnncnn,

Где &'(г= I, 2, n)—затраты живого труда всех отраслей на

воспроизводство единицы конечной продукции ьй отрасли.

Такая же работа проводится по обеспеченносги плана основ-

ными производственными фондами. Определим нормы фондоем-

кости из отчетного баланса:

>

где К'о— основные производственные фонды /-й отрасли на конец

отчетного периода.

Скорректировав эти нормы на планируемый период (/?„, /г2,

..., /г"), составим баланс основных производственных фондов:

А,( = /г'У'+/г2^ + ...+/гГ,Уп,

где планируемые основные производственные фонды сравниваются

сих прогнозным значением К. В случае Klf> К* расчеты повторяются

для нового варианта конечного продукта Уп=(Уп, У„, , У£)-

38

* ' ' '

Так же как для баланса труда, основные производственные

В фонды можно развернуть по видам. Например, основные произ-

В водственные фонды разделить на активную и пассивную части,

™ в свою очередь, представив каждую из них по видам.

Зная коэффициенты прямых затрат фондов, определим затраты

фондов на единицу конечной продукции й(/=1, 2, .как

Произведение строки фондоемкости на матрицу коэффициентов

полных затрат (Е—Л)~1:

2 7 2

П cl...с2

" сп2...с

где —коэффициент полной фондоемкости, Приходя-

щейся на единицу конечной продукции г-й отрасли планируемого

периода.

Тогда коэффициенты полной фондоемкости будут равны:

h_l=h^cl1 + h2c2 + ...+h"c,,i,

h2^hlnci. + h2ci+ ...+hn„cn2,

hn = с 1 + h2 с2 +... +hnncn„.

Иными словами, получили затраты производственных фондов

на воспроизводство единицы конечной продукции в i-й отрасли.

При моделировании межотраслевых связей важным является

вопрос агрегирования нормативных показателей.

Рассмотрим пример. Пусть задана таблица межотраслевых

потоков для четырех отраслей (табл. 2.2).

Таблица 2.2

Производящая отрасль Распределение до потребляЕощим отраслям Конечный продукт Валовой продукт

1 2' 3 4

1 Х2 х; У1 X'

2 х] л г2 х1

3 х? Х2 *4 у’ X3

4 X4 Л 2 У4 X4

39

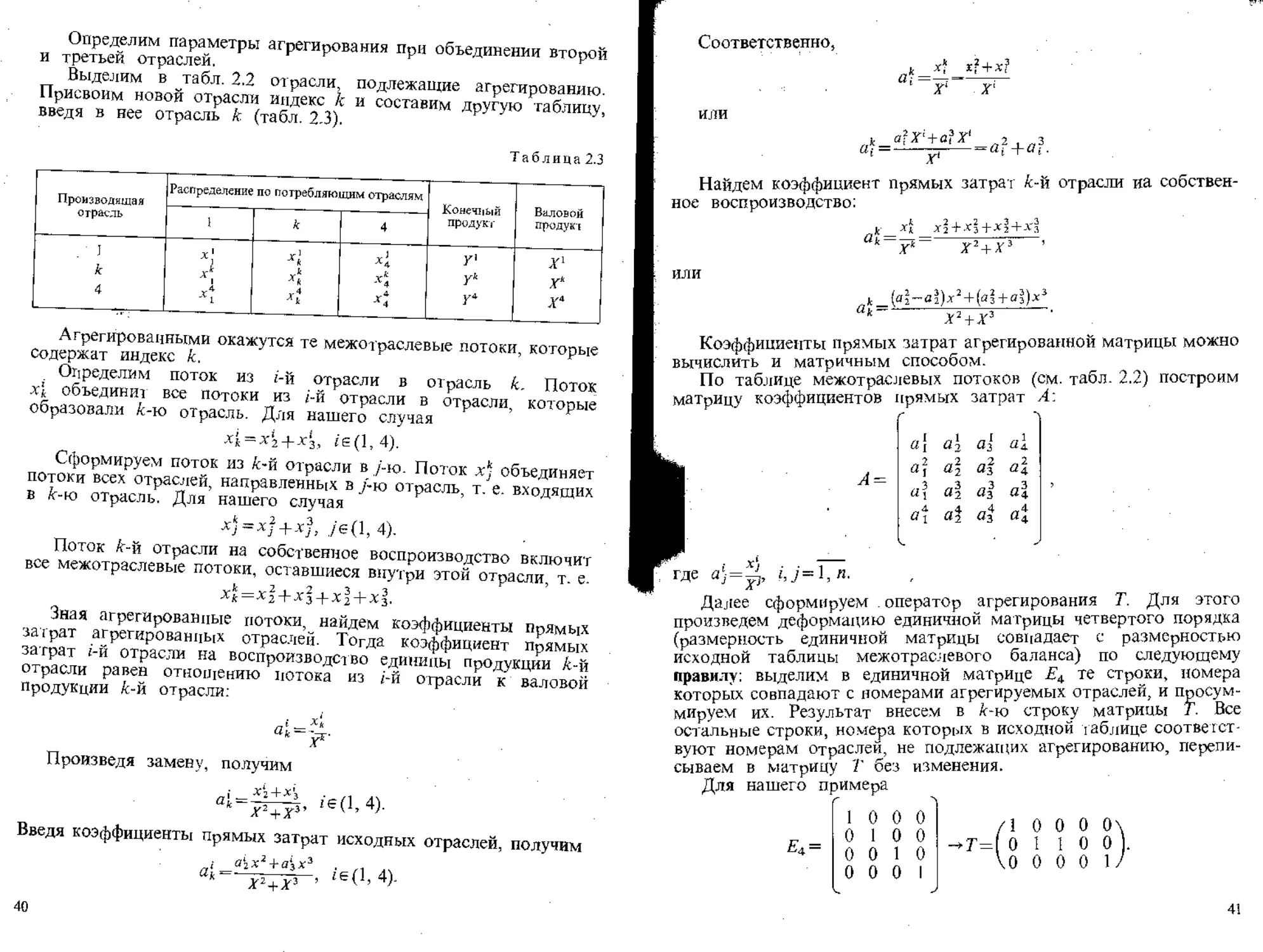

Определим параметры агрегирования при объединении второй

и третьей отраслей.

Выделим в табл. 2.2 отрасли, подлежащие агрегированию.

Присвоим новой отрасли индекс к и составим другую таблицу,

введя в нее отрасль к (табл. 2.3).

Та б лица 2.3

Производящая отрасль Распределение по потребляющим отраслям Конечной продукт Валовой продукт

1 4

. J Л 1 -Г* 4 У1 X1

к к К 4 Ук х“

4 4 л к 4- Л4 У4 хл

Агрегированными окажутся те межотраслевые потоки, которые

содержат индекс к.

Определим поток из г-й отрасли в отрасль к. Поток

л! объедини! все потоки из /-й отрасли в отрасли, которые

образовали /с-ю отрасль. Для нашего случая

4 = %‘2+х13, ;е(1,4).

Сформируем поток из /с-й отрасли в /-ю. Поток л) объединяет

потоки всех отраслей, направленных в у-ю отрасль, т. е. входящих

в к-ю отрасль. Для нашего случая

+ /е(1, 4).

Поток £-й отрасли на собственное воспроизводство включит

все межотраслевые потоки, оставшиеся внутри этой отрасли, т. е.

xkh=xl + xl + xl + xl.

Зная агрегированные потоки, найдем коэффициенты прямых

затрат агрегированных отраслей. Тогда коэффициент прямых

затрат г-й отрасли на воспроизводство единицы продукции л-й

отрасли равен отношению потока из гй отрасли к валовой

продукции fc-й отрасли:

Произведя замену, получим

। 2 "И 3 /1 j \

У‘4-13 3 ’ 7

Введя коэффициенты прямых затрат исходных отраслей, получим

а*гл4ч-а(№ . ..

,е0.4).

40

Соответственно,

fe -Д Xi+X?

<4=—г=—

X* . Х‘

или

Найдем коэффициент прямых затра т /с-й отрасли иа собствен-

ное воспроизводство;

пк = — + л’з+Л^ + ?;з

к~х*~ Х* 2 + т3 ’

или

к_(4~й1)х2-1-(й1 + о1)л3

а*---- ЛЧГ ........“•

Коэффициенты прямых затрат агрегированной матрицы можно

вычислить и матричным способом.

По таблице межотраслевых потоков (см. табл. 2.2) построим

матрицу коэффициентов прямых затрат А:

г з

а{ а 2 al

h а] а$ а% ai

al al al

И 4 4 4 4

а г al al al

В ' •

гДе £’2=M'

Далее сформируем . оператор агрегирования Т. Для этого

произведем деформацию единичной матрицы четвертого порядка

(размерность единичной матрицы совпадает с размерностью

исходной таблицы межотраслевого баланса) по следующему

правилу; выделим в единичной матрице Б4 те строки, номера