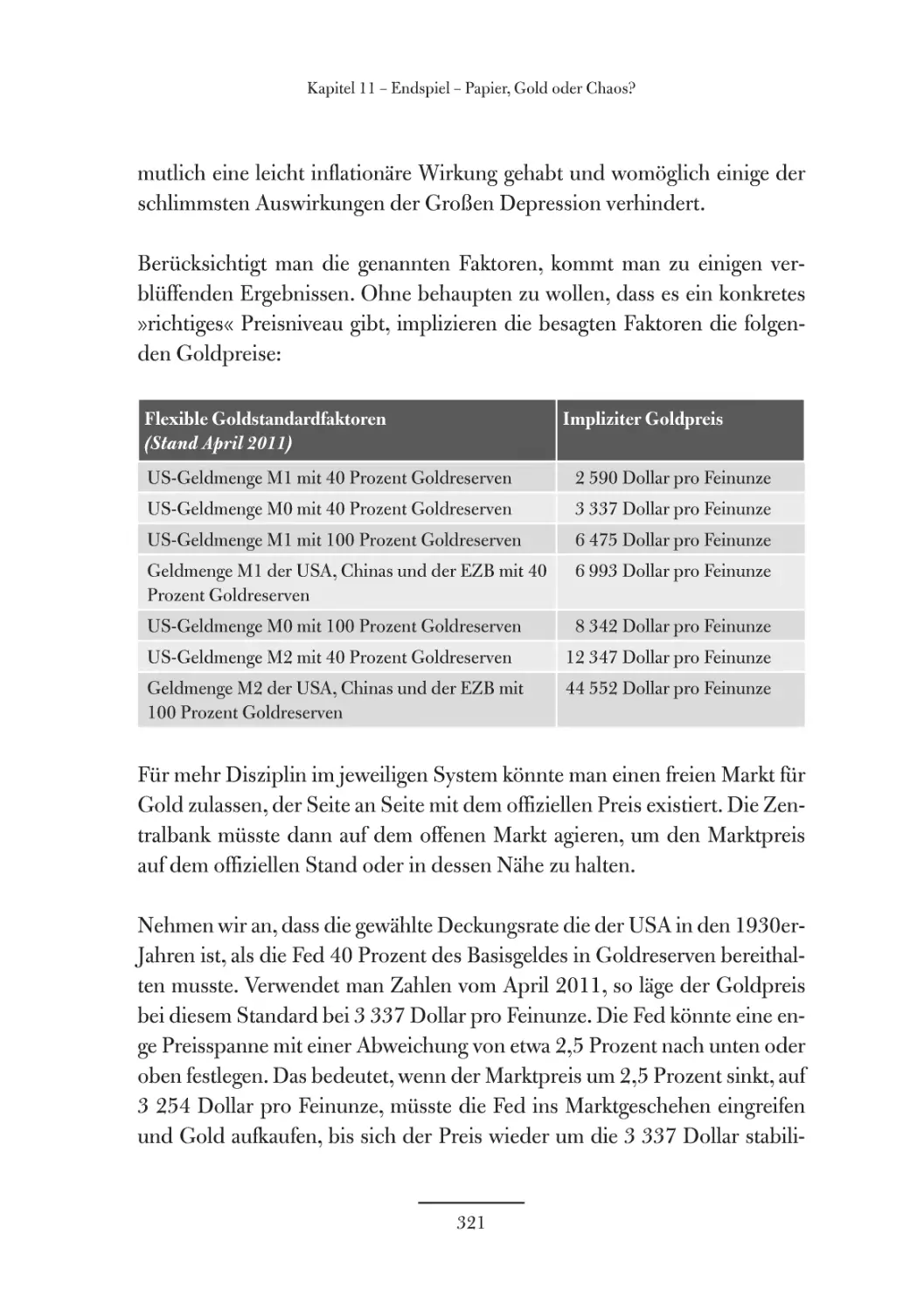

/

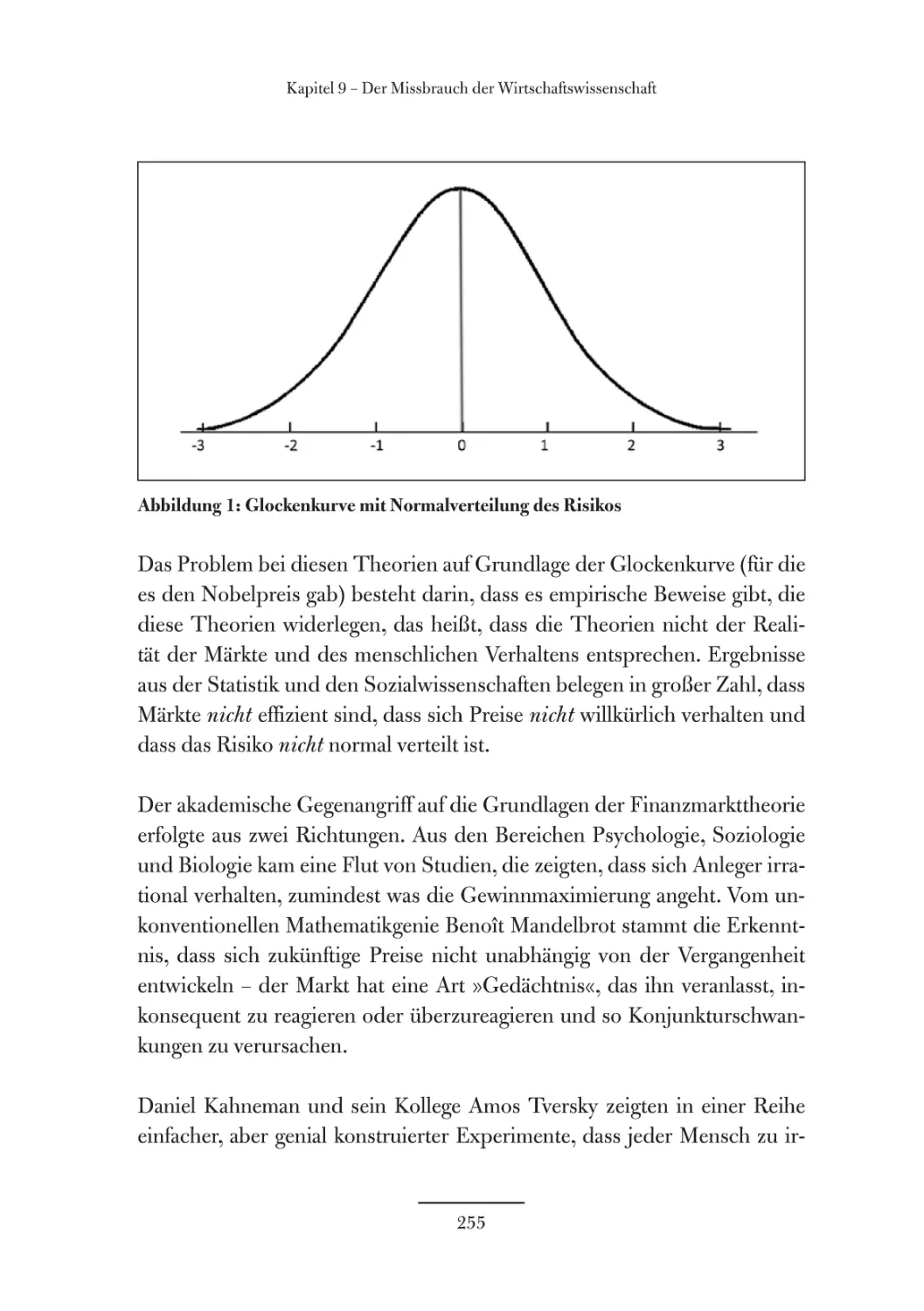

Автор: Rickards James Pfeiffer Thomas Schmid Sigrid Schlatterer Heike

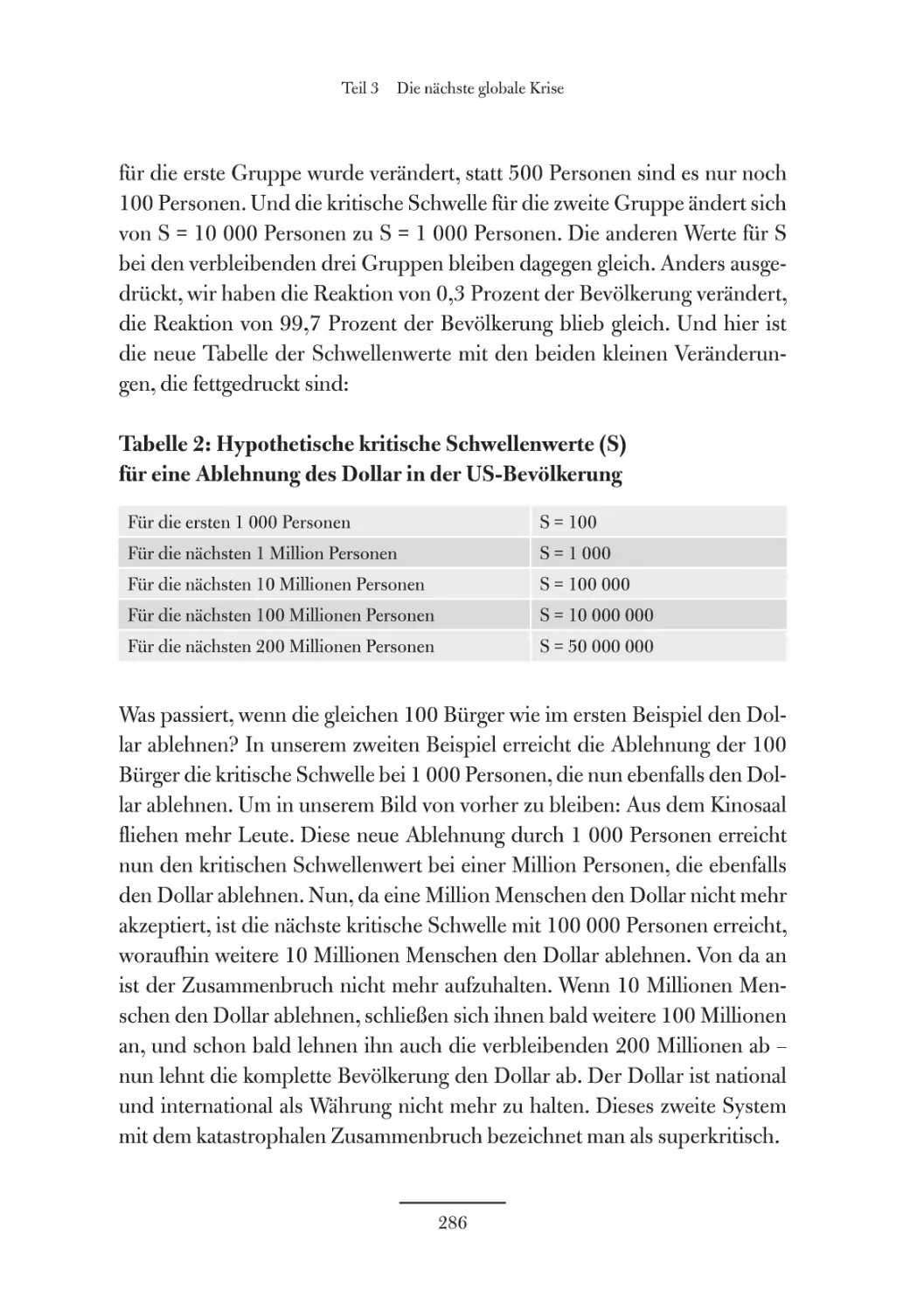

Теги: politik finanzen weltwirtschaft

ISBN: 978-3-89879-686-6

Год: 2012

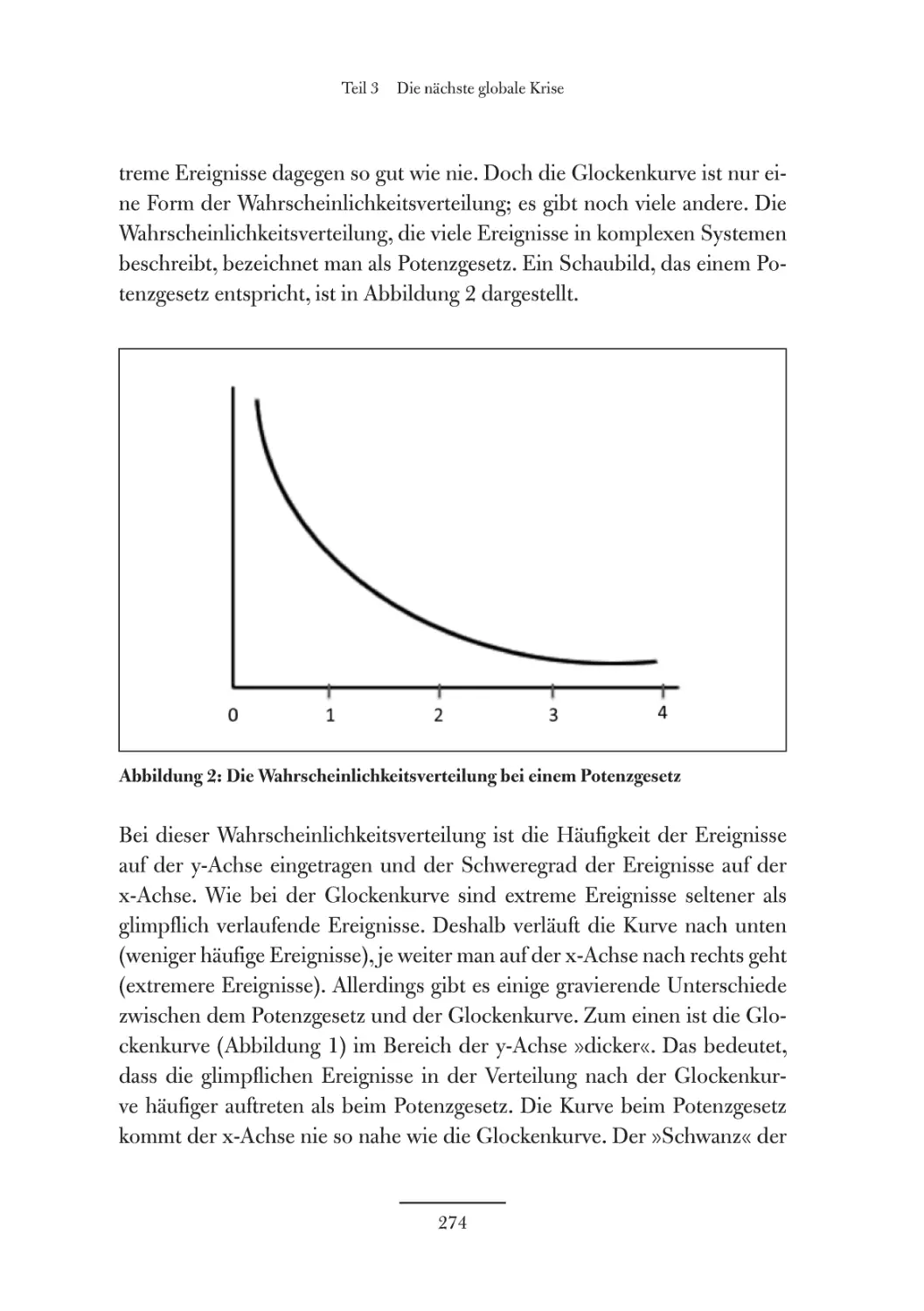

Текст

WÄHRUNGS

KRIEG

Der Kampf um die

monetäre Weltherrschaft

JAmes

RICKARDS

Bibliografische Information der Deutschen Nationalbibliothek

Die Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliografie;

detaillierte bibliografische Daten sind im Internet über http://d-nb.de abrufbar.

Für Fragen und Anregungen:

rickards@finanzbuchverlag.de

1. Auflage 2012

© 2012 FinanzBuch Verlag, ein Imprint der Münchner Verlagsgruppe GmbH

Nymphenburger Straße 86

D-80636 München

Tel.: 089 651285-0

Fax: 089 652096

Original edition copyright © by James Rickards. All rights reserved.

All rights reserved including the right of reproduction in whole or in part in any form.

This edition published by arrangement with Portfolio, a member of Penguin Group

(USA) Inc.

Die Originalausgabe erschien 2011 unter dem Titel »CURRENCY WARS« bei Portfolio, einem

Verlag der Penguin Group (USA) Inc.

Alle Rechte, insbesondere das Recht der Vervielfältigung und Verbreitung sowie der Übersetzung,

vorbehalten. Kein Teil des Werkes darf in irgendeiner Form (durch Fotokopie, Mikrofilm oder ein

anderes Verfahren) ohne schriftliche Genehmigung des Verlages reproduziert oder unter Verwendung elektronischer Systeme gespeichert, verarbeitet, vervielfältigt oder verbreitet werden.

Übersetzung: Thomas Pfeiffer, Sigrid Schmid, Heike Schmidt

Lektorat: Moritz Malsch, Buch-Concept

Satz: Buch-Werkstatt GmbH, Bad Aibling

Druck: CPI Ebner & Spiegel, Ulm

ISBN Print 978-3-89879-686-6

ISBN E-Book (PDF): 978-3-86248-262-7

Weitere Informationen zum Verlag finden Sie unter

www.finanzbuchverlag.de

Beachten Sie auch unsere weiteren Verlage unter

www.muenchner-verlagsgruppe.de

Für Ann, Scott, Ali, Will und Sally – mit Liebe und Dankbarkeit. Und zum

Gedenken an meinen Vater, Richard H. Rickards, der im Zweiten Weltkrieg

als Soldat im Pazifik eingesetzt wurde.

»Da nun das Geld gebrach im Lande Ägypten und Kanaan, kamen alle

Ägypter zu Joseph und sprachen: Schaffe uns Brot! Warum lässt du uns

sterben, darum daß wir ohne Geld sind?«

1. Buch Mose, 47.15

Inhalt

Geleitwort zur deutschen Ausgabe von Daniel Eckert .. . . . . . . .

Vorwort . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

9

11

Teil 1 K riegsspiele . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Kapitel 1 – Kriegsvorbereitungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Kapitel 2 – Der Finanzkrieg . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

17

19

36

T eil 2 Währungskriege . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

Kapitel 3 – Reflektionen über ein Goldenes Zeitalter . . . . . . . . . 63

Kapitel 4 – Der Erste Währungskrieg (1921–1936) . . . . . . . . . . . 89

Kapitel 5 – Der Zweite Währungskrieg (1967–1987) . . . . . . . . . 118

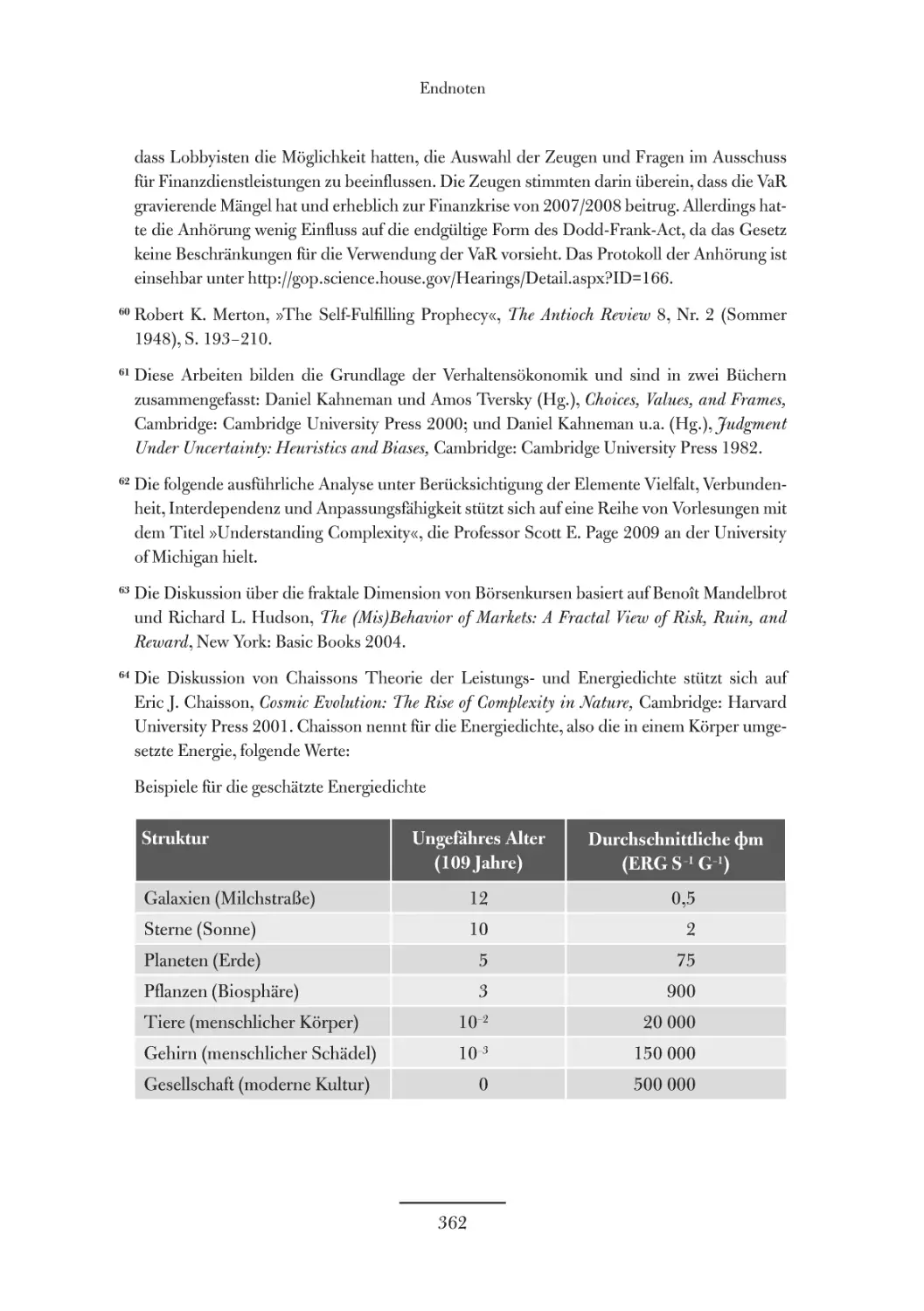

Kapitel 6 – Der Dritte Währungskrieg (2010 – ) .. . . . . . . . . . . . . . . 143

Kapitel 7 – Die G20-Lösung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 175

T eil 3 Die nächste globale K rise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Kapitel 8 – Globalisierung und Staatskapitalismus . . . . . . . . . . . .

Kapitel 9 – Der Missbrauch der Wirtschaftswissenschaft . . . .

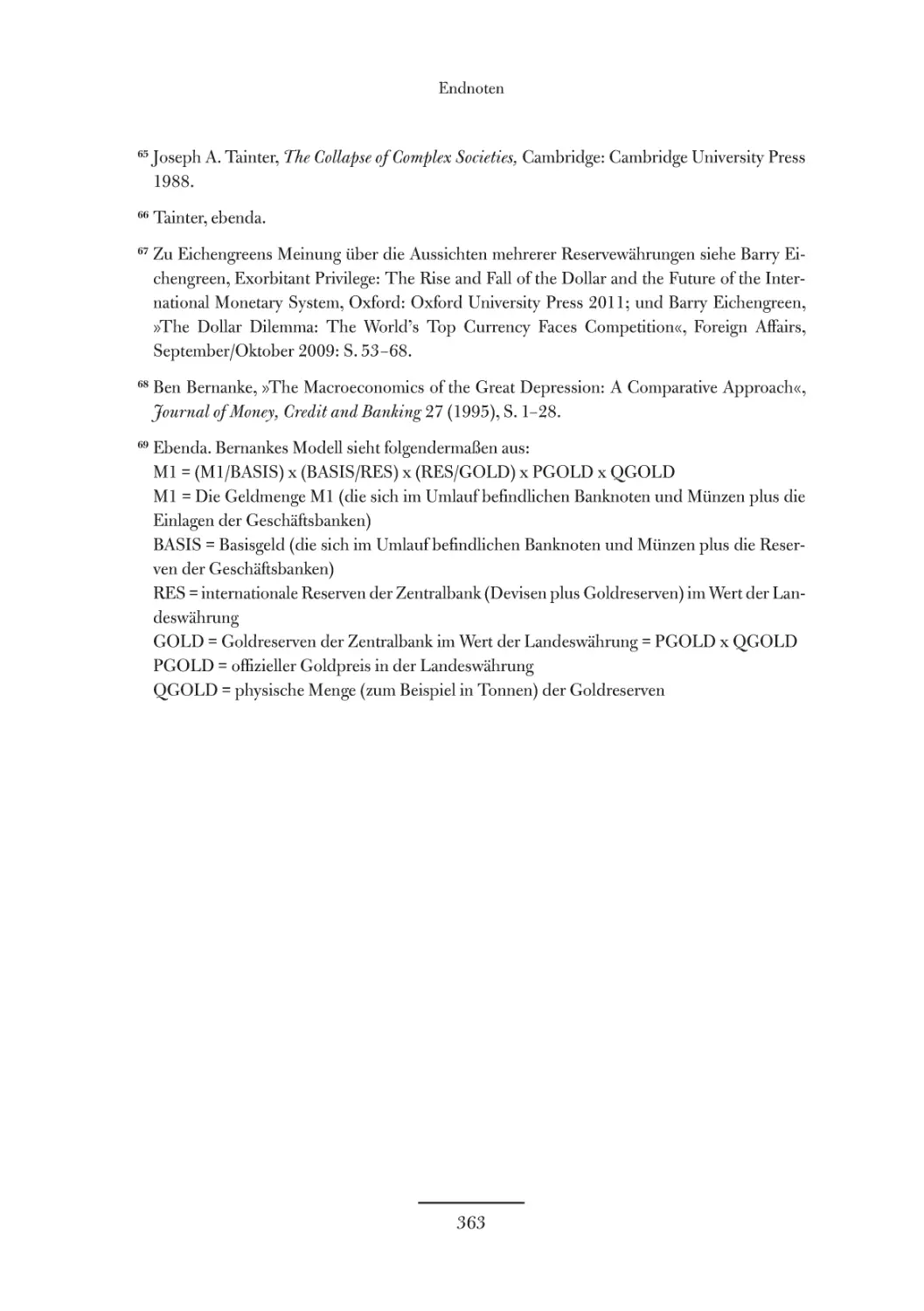

Kapitel 10 – Währungen, Kapital und Komplexität . . . . . . . . . . .

Kapitel 11 – Endspiel – Papier, Gold oder Chaos? . . . . . . . . . . . .

197

199

227

261

300

Schlussfolgerung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Danksagungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Anmerkungen .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Endnoten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Stichwortverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

336

341

345

357

364

7

Geleitwort zur deutschen Ausgabe von Daniel Eckert

Als ich mich Ende 2009 daran machte, mein Buch »Weltkrieg der Währungen« zu schreiben, war die Vorstellung, dass Dollar, Euro und Yuan von den

Regierungen als Kampfmittel genutzt werden, den meisten Bürgern noch

fremd. US-Militärstrategen waren gedanklich schon einen guten Schritt

weiter als die Öffentlichkeit: Zu der Zeit fragten die Verteidigungsexperten

den Wall-Street-Berater James Rickards, ob er für sie eine geheime Simulation mitgestalten könne. In diesem Kriegsspiel waren die Vereinigten Staaten

und vor allem der Dollar das Ziel eines großangelegten finanziellen Angriffs.

Der alte Gegner Russland und vor allem China hatten es, so wurde darin simuliert, darauf abgesehen, die Leitwährung zu zerstören. Seine Erfahrungen in dem Planspiel Währungskrieg haben Rickards zu einem eigenen

Buch inspiriert. Seiner Beschreibung der virtuellen Attacke auf den Dollar –

er nennt es finanzielles Pearl Harbor – liest sich spannend wie ein Krimi und

sei jedem Leser ans Herz gelegt. Der Ausgang des Kriegsspiels soll an dieser

Stelle nicht verraten werden, nur so viel: Jeder von uns ist betroffen, jeder

von uns wird dafür bezahlen – eine Diagnose, zu der auch ich in »Weltkrieg

der Währungen« (FinanzBuch Verlag) komme, das jetzt in überarbeiteter

und erweiterter Neuauflage vorliegt.

Heute ist der Währungskrieg eine anerkannte Realität, so geschickt ihn die

offiziellen Stellen auch zu verbergen suchen. Die Machtzentralen der führenden Wirtschaftsblöcke USA, Europa und China manipulieren ihre Zahlungsmittel, um sich ökonomische Vorteile zu verschaffen. Ebenso wie die

wichtigen Nebenakteure Japan, Großbritannien, Russland und die Schweiz

nehmen sie in Kauf, dass der Wert des Geldes zerrüttet wird. In diesem

riskanten Spiel ums Welt-Geld scheinen die USA die Nase vorn zu haben. Washington ist es gelungen, seine Währung abzuwerten, den anderen

»Wachstum zu stehlen« (wie Rickards es nennt), ohne Verwerfungen an den

9

Geleitwort zur deutschen Ausgabe von Daniel Eckert

heimischen Kapitalmärkten zu provozieren. Europa hingegen hat sich unbedarft ins finanzielle Chaos stoßen lassen. Wegen der Schuldenkrise fällt der

Euro als ernstzunehmende Alternative zum Dollar für geraume Zeit aus. Am

geschicktesten nutzt China die Möglichkeiten des Finanzkriegs: Mit konfuzianischer Ausdauer baut es seinen Renminbi zur Weltwährung auf, obwohl

der eigentlich keine starke Währung ist.

Konflikte, die mit Zahlungsmitteln ausgetragen werden, sind in der Geschichte keine Seltenheit. Allein das 20. Jahrhundert brachte zwei davon

hervor. Den ersten Weltkrieg der Währungen terminiert Rickards auf die

Jahre 1921 bis 1936, den nächsten auf den Zwanzigjahreszeitraum von

1967 bis 1987. Der zweite brachte eine große Inflation und die Zerstörung

von Millionen privater Vermögen. Der erste war in seiner Wirkung noch

verheerender: Er zog die Große Depression nach sich und vergiftete das internationale Klima auf so extreme Weise, dass er dem Zweiten Weltkrieg den

Boden bereitete.

Heute liegt ein dritter Weltkrieg der Währungen in der Luft. Der Wohlstand

der Welt steht auf dem Spiel. Daher kann es gar nicht genug intelligente Bücher über den Währungskrieg geben. Der Schlagabtausch, der sich im Verborgenen abspielt, muss an die Öffentlichkeit. Der US-Bürger Rickards beschreibt diesen Konflikt aus amerikanischer Perspektive. Ihn beschäftigt vor

allem die Frage, wie dem Dollar angesichts der Mammutverschuldung der

USA eine Hyperinflation erspart bleiben kann. Uns Europäern bietet dieses Buch gleichwohl viel Aufschlussreiches. Denn je mehr der Weltkrieg der

Währungen aus unterschiedlichen Blickwinkeln ausgeleuchtet wird, je mehr

Menschen die Formationen der monetären Schlachtordnung kennen, desto

besser. Auf diese Weise wird es den kriegstreibenden Parteien auch in Europa schwerer fallen, unser Geld für ihre Zwecke zu manipulieren und die

Weltordnung ins Wanken zu bringen.

Daniel Eckert, Autor von »Weltkrieg der Währung«, Berlin im März 2012

10

Vorwort

Am 15. August 1971, einem ruhigen Sonntagabend, trat Präsident Nixon in der beliebtesten Fernsehshow des Landes vor die Kameras, um den

Amerikanern seine New Economic Policy vorzustellen. Die Regierung ver

hängte nationale Lohn- und Preiskontrollen, setzte einen Aufschlag auf

Importe fest und hob die Dollarkonvertibilität zum Gold auf. Durch einen seit längerem schwelenden Währungskrieg, der das Vertrauen in den

US-Dollar erschüttert hatte, war das Land in eine Krise gestürzt und der

Präsident zu dem Schluss gekommen, dass die Lage extreme Maßnahmen

erforderte.

Heute sind wir in einen neuen Währungskrieg verstrickt und bahnt sich eine neuerliche Krise des Vertrauens in den Dollar an. Dieses Mal werden die

Konsequenzen weitaus schlimmer sein als jene, mit denen Nixon sich seinerzeit konfrontiert sah. Die voranschreitende Globalisierung und das explosive Wachstum der Derivate und der Kreditfinanzierung in den vergangenen 40 Jahren haben dafür gesorgt, dass finanzielle Panikreaktionen und

Epidemien praktisch nicht mehr begrenzt werden können.

Die neue Krise wird aller Wahrscheinlichkeit nach auf den Devisenmärkten

beginnen und rasch auf die Aktien-, Anleihen- und Rohstoffmärkte übergreifen. Wenn der Dollar kollabiert, werden auch die in Dollar geführten

Märkte kollabieren und die Panik sich rasch auf die gesamte Welt ausweiten.

Folglich wird wieder einmal ein US-Präsident – vermutlich Barack Obama –

im Fernsehen (und im Cyberspace) vor das amerikanische Volk treten und

radikale Maßnahmen ankündigen, um den Dollar vor dem völligen Kollaps

zu retten, und sich dabei auf eine ihm kraft seines Amtes zustehende Autorität berufen, die schon einmal von einem amerikanischen Präsidenten

11

Vorwort

in Anspruch genommen worden war. Dieser neue Plan könnte sogar eine

Rückkehr zum Goldstandard beinhalten. Falls Gold als Sicherheit verwendet wird, wird sein Preis gegenüber heute um ein Vielfaches höher festgesetzt werden, um die aufgeblähte Geldmenge mit der verfügbaren Quantität an Gold absichern zu können. Amerikaner, die in Gold investiert haben,

werden eine »Spekulationssteuer« in Höhe von 90 Prozent auf ihren unver

hofften Neureichtum entrichten müssen, verhängt im Namen der Gerechtigkeit. Das Gold, das die Europäer und Japaner derzeit in New York deponiert

haben, wird konfisziert und in den Dienst der New Dollar Policy gestellt

werden. Natürlich werden die Europäer und Japaner für ihr abhanden

gekommenes Gold entsprechende Zertifikate erhalten, die sie dann zu

neuen, höheren Kursen in »New Dollar« konvertieren können.

Alternativ könnte der Präsident sich gegen eine Rückkehr zum Gold entscheiden und stattdessen mit einer Mischung aus Kapitalverkehrskontrollen

sowie einer globalen Geldschöpfung durch den Internationalen Währungsfonds (IWF) für frische Liquidität sorgen und die Situation stabilisieren.

Diese weltweite Rettungsaktion durch den IWF wird nicht mit alten, nicht

konvertierbaren US-Dollar geschehen, sondern in einer neu gedruckten

globalen Währung namens SZR. Das Leben wird weitergehen, aber das internationale Währungssystem wird nicht mehr dasselbe sein.

Das sind keine weit hergeholten Spekulationen. Das alles hat es schon einmal gegeben. Immer wieder sind Papierwährungen kollabiert, wurden Vermögenswerte eingefroren, Goldvorräte konfisziert und Kapitalverkehrskontrollen verhängt. Auch die Vereinigten Staaten waren davor nicht gefeit, im

Gegenteil, sie haben von den 1770er- bis in die 1970er-Jahre durch Unabhängigkeitskrieg, Bürgerkrieg, Weltwirtschaftskrise und Hyperinflation

in der Carter-Ära hindurch immer wieder aktiv die Abwertung des Dollars

betrieben. Die Tatsache, dass die Währung nun schon seit einer Generation nicht mehr kollabiert ist, ist nur ein Indiz dafür, dass der nächste Crash

überfällig ist. Das hat nichts mit Vermutungen zu tun – die Voraussetzungen

dafür sind bereits erfüllt.

12

Vorwort

Unter ihrem Vorsitzenden Ben Bernanke hat sich die US-Notenbank Federal Reserve auf die größte Wette in der Finanzgeschichte eingelassen. Ab

2007 kämpfte die Fed mithilfe einer Senkung der kurzfristigen Zinssätze

und großzügiger Kreditvergabe gegen den drohenden ökonomischen Kollaps an. Irgendwann war der Zinssatz auf null gefallen, und es sah aus, als

hätte die Fed keine Kugeln mehr im Magazin.

Doch dann, 2008, fand die Fed eine neue Kugel: die quantitative Lockerung. Die Fed beschreibt das Programm zwar als eine Lockerung der

finanziellen Rahmenbedingungen durch die Reduzierung der langfris

tigen Zinssätze, tatsächlich aber handelt es sich um nichts anderes als das

Drucken von frischem Geld mit dem Ziel, das Wirtschaftswachstum anzukurbeln.

Die US-Notenbank versucht, die Preise für Anlage- und Verbrauchsgüter

sowie Rohstoffe aufzublähen, um so die auf einen Kollaps folgende natürliche Deflation auszugleichen. Im Prinzip kämpft sie in einem Tauziehen gegen die Deflation, die normalerweise mit einer Depression einhergeht. Wie

üblich beim Tauziehen passiert zunächst nicht viel. Die Teams sind ähnlich

stark besetzt, und eine ganze Weile bewegt sich nichts, nimmt nur die Spannung im Seil zu. Irgendwann aber lässt die Kraft auf der einen Seite nach,

und sie wird vom Team auf der anderen Seite über die Mittellinie gezogen.

Das ist das Spiel, das die Fed betreibt. Sie muss die Inflation anheizen, bevor

es zur Deflation kommt. Sie muss das Tauziehen gewinnen.

Beim Tauziehen ist das Seil das Medium, über das die Zugkräfte zwischen

beiden Seiten übertragen werden. Um eben dieses Seil geht es in diesem

Buch. In dem Wettstreit zwischen Inflation und Deflation ist der Dollar das

Seil. Der Dollar trägt die ganze Belastung der einander entgegengesetzt wirkenden Kräfte und überträgt diese Belastung auf die gesamte Welt. Am Wert

des Dollar lässt sich ablesen, wer bei diesem Kräftemessen den Sieg davonträgt. Bei diesem Tauziehen handelt es sich allerdings keineswegs um einen

sportlichen Wettkampf, sondern um einen ausgewachsenen Währungskrieg

13

Vorwort

und einen Angriff auf den Wert aller Aktien, Anleihen und Wirtschaftsgüter

auf der Welt.

In der für die Fed besten allen möglichen Welten steigen die Vermögenswerte, werden die Banken gesünder, schmilzt die Staatsverschuldung, und

keiner scheint etwas davon zu merken. Doch indem er in einem beispiellosen Maß frisches Geld drucken lässt, ist Bernanke zu einem Pangloss des

21. Jahrhunderts geworden, der auf das Beste hofft, ohne jedoch auf das

Schlimmste vorbereitet zu sein.

Es besteht die sehr reale Gefahr, dass die Gelddruckerei der US-Notenbank

unvermittelt in eine Hyperinflation umschlägt. Selbst wenn die Inflation

die Verbraucherpreise unberührt lässt, kann sie sich in den Vermögenspreisen niederschlagen und zu Blasen bei Aktien, Rohstoffen, Immobilien und

anderen »harten« Vermögenswerten führen – Blasen, die wie die Internet

blase 2000 oder die Immobilienblase 2007 früher oder später platzen werden. Die Fed behauptet zwar, über die Instrumente zu verfügen, um eben

das zu verhindern, aber diese Instrumente sind bislang weder unter solchen

Umständen noch in einem derart großen Maßstab angewendet worden.

Die Heilmittel der Fed – höhere Zinssätze und knappes Geld – können auf

direktem Wege in genau die Art von Abschwung führen, die zu vermeiden

sich die Fed eigentlich auf die Fahne geschrieben hat. Die US-Wirtschaft

balanciert auf Messers Schneide zwischen Rezession und Hyperinflation.

Millionen von Investoren, Unternehmen und Arbeitnehmern in den USA

fragen sich, wie lange die Fed die Balance noch halten kann.

Schlimmer noch, nichts davon ereignet sich in einem Vakuum. Würden

sich die geldpolitischen Manipulationen der Fed auf die US-Wirtschaft beschränken, wäre das eine Sache, aber das tun sie nicht. Wenn Dollar gedruckt werden, hat das globale Auswirkungen; mit ihrer Strategie der quantitativen Lockerung hat die amerikanische Notenbank im Prinzip dem Rest

der Welt den Währungskrieg erklärt. Viele der befürchteten Auswirkungen

des von der Fed gefahrenen Kurses auf die Vereinigten Staaten zeigen sich

14

Vorwort

bereits heute im Ausland. Wenn die USA Dollar drucken, führt das zu einem Anstieg der Inflation in China, zu steigenden Nahrungsmittelpreisen

in Ägypten und zu Aktienblasen in Brasilien. Mit dem Rückgriff auf die

Notenpresse werten die USA ihre Schulden ab und werden ausländische

Schuldner mit billigeren Dollar bedient. Die Abwertung der US-Währung

verschärft in Entwicklungsländern die Arbeitslosigkeit, da ihre Exporte für

Amerikaner teurer werden. Die daraus resultierende Inflation bewirkt zudem ein Anziehen der Preise für Rohstoffe wie Kupfer, Erdöl, Mais und

Weizen, auf die die Volkswirtschaften der Entwicklungsländer angewiesen

sind. Kein Wunder, dass die ersten Länder schon dabei sind, sich mit Instrumenten wie Subventionen, Einfuhrzöllen und Kapitalverkehrsbeschränkungen gegen die von den USA exportierte Inflation zur Wehr zu setzen.

Der Währungskrieg breitet sich rasch aus.

Dass die Fed im Billionen-Maßstab Dollar drucken lässt, mag ein neues Phänomen sein, Währungskriege sind es nicht. Währungskriege gab es

schon zuvor – allein im 20. Jahrhundert zwei –, und noch jedes Mal sind sie

schlecht ausgegangen. Im besten Fall zeigen Währungskriege das traurige

Spektakel von Ländern, die von ihren Handelspartnern Wachstum stehlen.

Im schlimmsten Fall arten sie zu einem Wechselspiel aus Inflation, Rezession, Vergeltung und tatsächlicher Gewalt aus, wenn der Wettlauf um Ressourcen mit Invasionen und Kriegen endet. Die historischen Präzedenzfälle

sind schon ernüchternd genug, aber die Risiken heute sind noch größer, exponentiell gesteigert durch das Ausmaß und die Komplexität der weltweiten

finanziellen Vernetzung und Verflechtung.

Rätselhaft für viele Beobachter ist das krasse Unvermögen der Ökonomen, die wirtschaftlichen Katastrophen der letzten Jahre vorherzusagen, geschweige denn zu verhindern. Ihre Theorien haben nicht nur das Unglück

nicht abgewendet, sondern sie verschlimmern die Währungskriege sogar

noch. Die neuesten Lösungsvorschläge der Ökonomen, wie die Einführung

einer neuer globalen Währung namens SZR, bergen versteckte neue Gefahren, ohne dabei auch nur ein einziges der aktuellen Dilemmata zu lösen.

15

Vorwort

Zu den neuen Gefahren zählen nicht nur Bedrohungen des wirtschaftlichen

Wohlergehens der Vereinigten Staaten, sondern auch ihrer nationalen Sicherheit. Seit die nationalen Sicherheitsexperten traditionell dem Finanzministerium überlassene Währungsfragen unter die Lupe nehmen, rücken

kontinuierlich neue Bedrohungen ins Visier, von heimlichen Goldkäufen

der Chinesen bis hin zu den heimlichen Agenden großer Staatsfonds. Größer als irgendeine einzelne Bedrohung aber ist die Gefahr, dass am Ende

ein Zusammenbruch der amerikanischen Währung steht. Wie hochrangige

Militärs und Geheimdienstler inzwischen erkannt haben, können die Vereinigten Staaten ihre einzigartige militärische Vorherrschaft nur mithilfe einer

ebenso dominanten Rolle des US-Dollar aufrechterhalten. Das Ende des

Dollar würde auch das Ende der nationalen Sicherheit der USA bedeuten.

Auch wenn der Ausgang des gegenwärtigen Währungskriegs noch offen

ist: Falls die amerikanischen und globalen Wirtschaftsführer es versäumen,

aus den Fehlern ihrer Vorgänger zu lernen, droht uns aller Wahrscheinlichkeit nach in der einen oder anderen Form das Worst-Case-Szenario. Dieses Buch untersucht den aktuellen Währungskrieg aus dem Blickwinkel der

Wirtschaftspolitik, der nationalen Sicherheit und historischer Präzedenzfälle. Es entwirrt das Geflecht aus fehlerhaften Paradigmen, naiven Wunschvorstellungen und schlichter Arroganz, das die derzeitige Politik anleitet,

und weist den Weg hin zu einem besser informierten und effektiveren Handeln. Am Ende wird der Leser verstehen, warum der neue Währungskrieg

der heute weltweit wichtigste Konflikt ist – der Konflikt, dessen Ausgang

über den Ausgang aller anderen Konflikte entscheiden wird.

16

Teil 1

K riegsspiele

Kapitel 1 –

Kriegsvorbereitungen

»Das gegenwärtige internationale Währungssystem ist ein Produkt der

Vergangenheit.«1

Hu Jintao,

Generalsekretär der Kommunistischen Partei Chinas,

16. Januar 2011

Das Applied Physics Laboratory, auf gut 160 Hektar ehemaligem Ackerland halbwegs zwischen Baltimore und Washington D.C. gelegen, gehört zu

den Kronjuwelen in dem von den USA unterhaltenen System streng geheimer Hightech-Laboratorien für angewandte Physik und Waffenforschung.

Die Einrichtung arbeitet eng mit dem Verteidigungsministerium zusammen,

und zu ihren Spezialgebieten gehören fortschrittliche Waffensysteme und

Weltraumerkundung. Mitarbeiter des Labors erzählen Besuchern gerne mit

Stolz, dass sich entweder auf der Oberfläche oder doch zumindest in unmittelbarer Nähe des Mondes und jedes einzelnen Planeten im Sonnensystem

ein vom APL entwickeltes Gerät befindet.

Das Applied Physics Laboratory wurde 1942 kurz nach dem japanischen

Angriff auf Pearl Harbour in aller Eile aufgebaut, um mithilfe angewandter

Wissenschaft die Entwicklung neuer Waffen voranzutreiben. Ein Großteil

der Waffen, die das US-Militär in der Anfangszeit des Zweiten Weltkriegs

benutzte, war entweder veraltet oder wirkungslos. Das Labor war ursprünglich in einer ehemaligen Gebrauchtwagenhandlung an der Georgia Avenue

in Silver Spring, Maryland, untergebracht, die das Kriegsministerium requiriert hatte. Von Anfang an unterlag das Labor der Geheimhaltung, auch

wenn sich die Sicherheitsmaßnahmen im Gegensatz zu den hochempfindlichen Sensoren und mehrstufigen Sicherheitsbereichen, die das Labor heute

19

Teil 1

Kriegsspiele

schützen, damals noch auf ein paar bewaffnete Wachposten beschränkten.

Die erste Mission des APL bestand in der Entwicklung eines Annäherungszünders für die Flugabwehr, mit dem sich Kriegsschiffe wirksamer gegen

Luftangriffe verteidigen konnten und der später neben der Atombombe und

dem Radar als eine der drei für den Sieg der USA im Zweiten Weltkrieg

wichtigsten technologischen Neuentwicklungen betrachtet werden sollte.

Nicht zuletzt wegen dieser frühen Erfolge sind die Programme, das Budget

und die Einrichtungen des Labors seitdem kontinuierlich ausgebaut worden. Zu den in den letzten Jahrzehnten am APL für das Verteidigungsministerium und die NASA entwickelten Waffen- und Weltraumsystemen zählen

der Tomahawk-Marschflugkörper, das Aegis-Raketenabwehrsystem und als

Unikate hergestellte Raumflugkörper.

Über die Waffen- und Weltraumforschung hinaus hat die Tätigkeit des

Applied Physics Laboratory für das amerikanische Militär immer schon

auch eine ausgeprägte intellektuelle und strategische Komponente aufgewiesen. Eine herausragende Stellung unter diesen abstrakteren Funktionen des APL nimmt das Warfare Analysis Laboratory ein, eine der

US-weit führenden Einrichtungen für Planspiele und strategische Planung. Dank seiner Nähe zu Washington D.C. wird das Labor gerne für

Kriegführungssimulationen verwendet. Im Laufe der Jahrzehnte sind dort

zahlreiche Kriegsplanspiele durchgeführt wurden. Eben aus diesem Grund,

zur Durchführung eines vom Pentagon in Auftrag gegebenen Planspiels, kamen an e inem regnerischen Morgen im März 2009 rund 60 Experten aus

Militär-, Nachrichtendienst- und Wissenschaftskreisen im APL zusammen.3 Dieses Planspiel jedoch sollte anders sein als jedes andere vom USMilitär bis dahin durchgeführte. Laut Einsatzregeln war die Verwendung

von, wie das Militär dazu sagt, »kinetischen Mitteln« – sprich Dingen, die

schießen oder explodieren – verboten. Keine amphibischen Invasionen,

keine Special Forces, keine Zangenbewegungen von Panzerverbänden. Das

Pentagon wollte einen globalen Finanzkrieg durchspielen, bei dem nicht

Schiffe und Flugzeuge, sondern Währungen und Kapitalkonten zum Einsatz kommen.

20

Kapitel 1 – Kriegsvorbereitungen

Zu Beginn des 21. Jahrhunderts ist die militärische Dominanz der Vereinigten Staaten bei konventionellen und fortschrittlichen High-Tech-Waffensystemen sowie in dem, was die Militärs als 4CI bezeichnen – command,

control, communications, computers und intelligence, also Kommando, Kontrolle, Kommunikation, Computer und Informationsbeschaffung –, so überragend, dass kein feindliches Land es wagen würde, sie offen herauszufordern. Das heißt nicht, dass Kriege damit unmöglich geworden wären. Ein

Schurkenstaat wie Nordkorea könnte einen militärischen Zwischenfall zum

Anlass für einen größeren Angriff nehmen, ohne Rücksicht auf die drohenden Konsequenzen. Und die USA könnten in einen Krieg zwischen Ländern wie etwa dem Iran und Israel hineingezogen werden, sollten sie ihre

nationalen Interessen bedroht sehen. Abgesehen von solchen Sondersituationen aber erscheint eine konventionelle militärische Auseinandersetzung

mit den USA wegen ihrer drückenden Überlegenheit höchst unwahrscheinlich. Infolgedessen haben rivalisierende Nationen und transnationale Akteure wie die Dschihadisten sich in zunehmendem Maße auf den Ausbau ihrer Fähigkeiten in der nichtkonventionellen Kriegsführung konzentriert, zu

der Cyberwarfare, biologische und chemische Waffen, andere Massenvernichtungswaffen und eben in neuester Zeit auch finanzielle Waffen zählen.

Das Finanzplanspiel war der erste Versuch des Pentagons, eine Vorstellung

davon zu erlangen, wie sich ein tatsächlicher Finanzkrieg abspielen könnte

und welche Lehren daraus zu ziehen sind.

Die Vorbereitungen für das Planspiel zogen sich über mehrere Monate hin,

und ich war an den Strategiesitzungen und dem Spielaufbau beteiligt, die

der eigentlichen Simulation vorausgingen. Auch wenn ein gut gestaltetes

Planspiel darauf angelegt ist, unerwartete Resultate zu liefern und die Unwägbarkeiten eines realen Krieges zu simulieren, erfordert es dennoch einen

Ausgangspunkt und Regeln, wenn es nicht ins Chaos abgleiten soll. Die Simulationsplaner vom APL gehören weltweit zu den Besten des Faches, aber

dieses Finanzspiel erforderte zum Teil völlig neue Ansätze und nicht zuletzt

ein Wall-Street-Expertenwissen, das dem typischen Physiker oder Militärplaner abgeht. Diese Lücke zu füllen, war meine Aufgabe.

21

Teil 1

Kriegsspiele

Meine Verbindung mit dem Labor reicht in den Dezember 2006 zurück,

als ich in Omaha, Nebraska, an einem vom U.S. Strategic Command, kurz

STRATCOM, ausgerichteten Strategieforum teilnahm. Ich hielt dort einen

Vortrag über eine neue Methode namens »Market Intelligence« beziehungsweise, wie Informationsexperten dazu sagen, MARKINT, bei der es darum

geht, Kapitalmärkte auf handlungsrelevante Informationen über die Absichten der Marktteilnehmer hin zu analysieren. Hedgefonds und Investmentbanken nutzen derartige Methoden seit vielen Jahren, um sich Informationsvorsprünge im Zusammenhang mit Unternehmensübernahmen und

staatlichen Politikwechseln zu verschaffen. Zusammen mit meinen Partnern,

Chris Ray, einem erfahrenen Optionshändler und Risikomanager, und Randy Tauss, der kurz zuvor nach 35 Jahren bei der CIA in Pension gegangen war, hatte ich neue Methoden erkundet, diese Verfahren im Bereich der

nationalen Sicherheit einzusetzen, um potenzielle Terrorangriffe im Voraus

identifizieren und Angriffe auf den US-Dollar frühzeitig erkennen zu können. An der Veranstaltung in Omaha hatten auch mehrere Mitglieder des

APL Warfare Analysis Lab teilgenommen, die mich später kontaktierten

und wissen wollten, ob wir uns vorstellen könnten, an einer Integration der

MARKINT-Konzepte in ihre Forschungen mitzuarbeiten.

So kam es nicht völlig überraschend, als ich im Sommer 2008 einen Anruf erhielt und zu einem vom Büro des Verteidigungsministers finanzierten

und vom APL ausgerichteten Seminar zum globalen Finanzmarkt eingeladen wurde. Erklärtes Ziel des für September anberaumten Seminars war es,

»die Auswirkungen globaler Finanzaktivitäten auf nationale Sicherheitsfragen zu untersuchen«. Dieses Seminar gehörte zu einer ganzen Seminarreihe,

die das Büro des Verteidigungsministers für den Spätsommer und Herbst

2008 als Vorbereitung auf das eigentliche Finanzplanspiel anberaumt hatte.

Die Leute vom Pentagon wollten wissen, ob ein solches Planspiel überhaupt

möglich und sinnvoll war. Zum Beispiel mussten sie sich Gedanken über

die passenden »Teams« machen. Sollten die Teams Länder sein, Staatsfonds, Banken oder eine Mischung aus allem? Außerdem mussten sie über

unwahrscheinliche, aber dennoch plausible Szenarien nachdenken, die die

22

Kapitel 1 – Kriegsvorbereitungen

Spieler umsetzen konnten. Eine Liste mit Experten musste erstellt werden,

die als Teilnehmer infrage kamen, wobei möglicherweise auch Leute rekrutiert werden mussten, die bislang noch keine Erfahrungen mit Planspielen

hatten. Und schließlich mussten auch noch die Regeln für die eigentliche

Simulation festgelegt werden.

Zum Schutz der höchst sensiblen Arbeit, die in dem Labor stattfindet, sind

die Sicherheitsprozeduren für Besucher dort ebenso streng wie in anderen von der US-Regierung betriebenen Militär- oder Geheimdiensteinrichtungen. Sie beginnen mit Vorabuntersuchungen und der Überprüfung des

Hintergrunds. Unmittelbar nach der Ankunft werden die Besucher in zwei

Kategorien unterteilt – »Keine Begleitung« oder »Begleitung erforderlich« –

und erhalten je nachdem verschiedenfarbige Anstecker. In der Praxis macht

sich der Unterschied zwar hauptsächlich bei Ausflügen zur Kaffeemaschine

bemerkbar, aber die implizite Übereinkunft ist, dass die Träger der »KeineBegleitung«-Buttons eine aktuelle Sicherheitsfreigabe der höchsten Stufe

von ihren jeweiligen Behörden oder Arbeitgebern besitzen müssen. Blackberrys, iPhones und andere digitale Geräte müssen im Sicherheitsbüro abgegeben werden, wo man sie beim Verlassen der Anlage wieder abholen

kann. Röntgenscanner, Metalldetektoren, abgestufte Sicherheitszonen und

bewaffnete Posten sind Routine. Hat man erst einmal alle Kontrollen durchlaufen, befindet man sich wahrhaftig im Inneren des militärisch-industriellen Komplexes.

An dem Treffen im September nahmen insgesamt rund 40 Personen teil, darunter mehrere bekannte Wissenschaftler, Experten aus Denkfabriken, Geheimdienstbeamte und uniformierte Militärs. Ich war einer von fünf Teilnehmern, die gebeten worden waren, an diesem Tag eine Präsentation zu

halten, und mein Thema waren Staatsfonds. Staatsfonds sind riesige Investmentfonds, die von Ländern eingerichtet werden, um überschüssige Reserven zu investieren, viele davon mehrere 100 Milliarden US-Dollar schwer.

Bei diesen Reserven handelt es sich im Regelfall um Devisenüberschüsse,

zumeist in US-Dollar, die Länder durch den Export natürlicher Ressour-

23

Teil 1

Kriegsspiele

cen oder von Industrieerzeugnissen erwirtschaftet haben. Die größten Devisenreserven werden von Erdöl exportierenden Ländern wie Norwegen

oder den arabischen Staaten sowie von industriellen Exportgroßmächten wie China oder Taiwan gehalten. Traditionell wurden diese Reserven

von den Zentralbanken der jeweiligen Länder auf höchst konservative Weise gemanagt und Investitionen auf sichere, liquide Instrumente wie USSchatzwechsel beschränkt. Diese Strategie stellte zwar die Liquidität sicher,

brachte aber keine hohen Renditen und begünstigte die Konzentration der

Portfolios. Mit anderen Worten, die Überschussländer legten ihre Eier alle

in einen Korb und erhielten dafür nicht allzu viel Gegenleistung. Aufgrund

der in den 1990er-Jahren zum Teil infolge der Globalisierung einsetzenden rapiden Zunahme der Devisenreserven suchten die Überschussländer

nach Mitteln und Wegen, wie sie höhere Renditen auf ihre Investitionen erhalten konnten. Eine Aufgabe, für die die Zentralbanken nicht sonderlich

gut aufgestellt waren, da es ihnen an den Investmentexperten und Portfolio

managern zur Auswahl der Aktien, Rohstoffe, Beteiligungsfonds, Immobilien und Hedgefonds mangelte, über die der Weg zu höheren Renditen führte. Deshalb wurden für diese Aufgabe eigene Staatsfonds eingerichtet; die

ersten dieser, wie sie im Finanzjargon heißen, SWFs (für sovereign wealth

funds) entstanden bereits vor einigen Jahrzehnten, die meisten aber sind erst

in den letzten zehn Jahren gegründet und von ihren Regierungen mit gewaltigen Mitteln aus den Zentralbankreserven und dem Auftrag ausgestattet worden, rund um die Welt diversifizierte Portfolios und Investments aufzubauen.

In ihrer grundlegenden Form sind Staatsfonds ökonomisch sinnvoll. Die

meisten Mittel werden professionell und ohne geheime politische Agenda

im Hintergrund investiert. Doch das ist nicht immer der Fall. Manche Investitionen sind eher von Eitelkeit motiviert, so etwa die Investitionen nahöstlicher Staatsfonds in Formel-1-Rennteams wie McLaren, Aston Martin und

Ferrari, andere aber politisch und ökonomisch überaus einflussreich. In der

ersten Hälfte der weltweiten Rezession, die 2007 einsetzte, wurden die Bankenrettungspläne hauptsächlich mit Mitteln aus Staatsfonds finanziert. En-

24

Kapitel 1 – Kriegsvorbereitungen

de 2007 und Anfang 2008 investierten Staatsfonds über 58 Milliarden USDollar in die Stützung der Großbanken Citigroup, Merril Lynch, UBS und

Morgan Stanley. China trug sich Anfang 2008 mit dem Gedanken, nochmals eine Milliarde Dollar in die Investmentbank Bear Stearns zu investieren, nahm davon aber wieder Abstand, als sich die Bank Anfang März dem

Kollaps näherte. Nachdem diese Investitionen in der Panik von 2008 stark

reduziert wurden, musste die US-Regierung die Weiterführung der Rettungspläne mit Steuergeld finanzieren. Die Staatsfonds fuhren bei diesen

frühen Investitionen zwar immense Verluste ein, aber die Unternehmensanteile und der damit erworbene Einfluss blieben.

In meinem Vortrag konzentrierte ich mich auf die Schattenseiten der Staatsfondsinvestments, ihre Möglichkeit, mithilfe von Tarngesellschaften wie

Trusts, Treuhandverwaltungen, Schweizer Privatbanken und Hedgefonds

zu agieren. Diese erfüllen die gleiche Funktion wie das, was man im Geheimdienstjargon »Verbindungsoffizier« nennen würde. Im Schutze solcher

Fassadengesellschaften können Staatsfonds dazu benutzt werden, missbräuchlichen Einfluss auf Zielunternehmen zu gewinnen, zum Beispiel, um

Technologien zu stehlen, neue Projekte zu sabotieren, die Konkurrenz zu

ersticken, Angebotsabsprachen zu treffen oder Märkte zu manipulieren. Ich

behauptete nicht, dass derartige Aktivitäten weit verbreitet oder gar die Regel wären, nur dass sie möglich sind und die Vereinigten Staaten geeignete

Maßnahmen zum Schutz ihrer nationalen Interessen ergreifen sollten. Über

diese konkreten Bedrohungen hinaus warnte ich vor einer noch weit größeren potenziellen Gefahr: der Gefahr eines umfassenden Angriffs auf die

westlichen Kapitalmärkte, um den Motor der kapitalistischen Gesellschaft

lahmzulegen. Meine Präsentation enthielt Kennziffern und Systemspezifizierungen, anhand derer sich das Verhalten von Staatsfonds überwachen,

hinter den Kulissen vorbereitete böswillige Aktionen erkennen und die Angriffspunkte des Finanzsystems – sozusagen die Suezkanäle und Straßen

von Hormus des Informationszeitalters – identifizieren lassen, sodass man

sie zur Verhinderung oder Abwehr künftiger Finanzattacken überwachen

konnte.

25

Teil 1

Kriegsspiele

Am Ende des zweitägigen Seminars waren die anwesenden Beamten des

Verteidigungsministeriums überzeugt, dass das Labor einen soliden Stamm

an Experten, Fragestellungen und Bedrohungsanalysen zusammengestellt

hatte, auf dessen Grundlage sich das Planspiel eine Stufe weiter führen ließ.

Einen Monat später, im Oktober, kam die Kerngruppe der Experten nochmals im Labor zusammen, um das Finanzplanspiel weiterzuentwickeln. Zusätzlich zu den Gastgebern vom APL und den Projektförderern vom Verteidigungsministerium waren diesmal auch Repräsentanten weiterer Ministerien,

darunter des Handels- und Energieministeriums, mehrerer Universitäten,

des Naval War College, mehrerer Denkfabriken einschließlich des Peterson

Institute und der RAND Corporation sowie weiterer Forschungslabore und

ein paar hochrangige Militärs vom Generalsstab anwesend.

Allerdings fehlten, wie mir auffiel, Experten, die Erfahrungen mit den Kapitalmärkten hatten. Ich war der Einzige im Raum, dessen Lebenslauf eine

längere Karriere an der Wall Street enthielt und der Zeit in Investmentbanken, Hedgefonds und an Börsen verbracht hatte. Wenn wir einen Finanzkrieg durchspielen wollten, brauchten wir Leute, die wussten, wie man Finanzwaffen einsetzt – wie Front Running, Insiderinformationen, Gerüchte,

die Vortäuschung eines hohen Handelsvolumens durch Ringhandel, Short

Squeezes und die ganzen anderen Tricks und Kniffe, mit denen an der Wall

Street operiert wird. Wir brauchten Leute, die, um es mit den unsterblichen Worten der Bankerlegende John Gutfreund zu formulieren, bereit waren, »einem Bären in den Hintern zu beißen«, wenn es um den Handel mit

Währungen, Aktien und Derivaten geht. An Testosteron mangelte es den

im Raum versammelten uniformierten Militärs und Geheimdienstlern sicherlich nicht, aber darüber, wie man ein Land mit Credit Default Swaps

(CDS) in den Ruin treibt, wussten sie ebenso wenig wie der durchschnittliche Börsenmakler über die Zündfolge von Interkontinentalraketen. Sollte

dieses Projekt Erfolg haben, musste ich dem Verteidigungsministerium die

Erlaubnis abringen, ein paar meiner Kollegen mit an Bord zu holen, um das

Spiel realistischer und damit auch aussagekräftiger für sie zu machen.

26

Kapitel 1 – Kriegsvorbereitungen

Bei diesem Treffen hielt ich einen Vortrag über Futures und Derivate und

erklärte, wie man mithilfe solcher Hebelinstrumente die ihnen zugrunde liegenden realwirtschaftlichen Märkte manipulieren kann, darunter auch solche für strategische Rohstoffe wie Öl, Uran, Kupfer und Gold. Ich legte

auch dar, wie das Verbot der Regulierung von Derivaten im von Senator

Phil Gramm eingebrachten und von Präsident Clinton 2000 unterzeichneten Gesetz zur Modernisierung von Warentermingeschäften, dem Commodity Futures Modernization Act, das Tor weit für ein exponentielles Wachstum des Umfangs und der Vielfalt dieser Instrumente aufstieß, die nun aus

den Bilanzen der Großbanken verschwanden und damit praktisch nicht

mehr zu überwachen waren. Zum Schluss skizzierte ich, wie Tarnfirmen,

Staatsfonds und die Hebelwirkung von Derivaten kombiniert werden könnten, um ein finanzielles Pearl Harbour zu inszenieren, das die Vereinigten

Staaten völlig unvorbereitet treffen würde. Die Vorbereitungsseminare begannen ihren Zweck zu erfüllen; die Militär-, Geheimdienst- und außenpolitischen Experten befanden sich jetzt auf derselben Wellenlänge wie die

Finanzexperten, und die Gefahren, die von der finanziellen Kriegführung

ausgingen, wurden immer deutlicher.

Die dritte Planungssitzung unserer Gruppe fand Mitte November statt, und

auch diesmal saßen ein paar neue Gesichter mit am Tisch, darunter hochrangige Beamte aus der Geheimdienstszene. Die Diskussionen drehten sich

nun nicht mehr um die Machbarkeit eines Finanzplanspiels; zu diesem Zeitpunkt war der Startschuss schon gefallen, und wir befanden uns bereits in

der Phase der Spielkonzeption. Ich stellte detaillierte finanzielle Kriegführungsszenarien vor und plädierte dafür, wegen der komplexen Dynamik der

Kapitalmärkte unvorhersagbare, für Angreifer und Verteidiger gleichermaßen überraschende Ergebnisse in die Spielkonzeption aufzunehmen. Am

Ende der Sitzung hatten das Verteidigungsministerium und das APL-Spielkonzeptionsteam ausreichend Input von den Experten erhalten, um den

schlussendlichen Spielaufbau zu vervollständigen. Nun mussten nur noch

die Teilnehmer ausgewählt und ein Termin festgelegt werden, und das Planspiel konnte beginnen.

27

Teil 1

Kriegsspiele

Nach einigen Verzögerungen und der Ungewissheit in der Zeit der Stabübergabe im Weißen Haus gab die Regierung Obama schließlich grünes

Licht, und Ende Januar 2009 wurden die offiziellen Einladungen verschickt.

Das Planspiel sollte am 17. und 18. März über zwei Tage hinweg im Warfare Analysis Laboratory des APL stattfinden, und zwar in dem imposanten

Lageraum, in dem schon so viele Simulationen durchgeführt worden waren.

Alle Planspiele weisen bestimmte gemeinsame Elemente auf. Es treten zwei

oder mehr Teams beziehungsweise Zellen gegeneinander an, die für gewöhnlich nach den beteiligten Ländern oder nach Farben benannt sind. Bei

einem typischen Spiel kämpft zum Beispiel eine rote Zelle, üblicherweise

die Bösen, gegen eine blaue Zelle, also die Guten, aber es gibt auch Spiele

mit mehreren Parteien. Eine weitere kritische Zelle ist die sogenannte weiße Zelle, die aus dem Spielleiter und als Schiedsrichtern eingesetzten Teilnehmern besteht. Die weiße Zelle entscheidet, ob ein bestimmter Spielzug

erlaubt ist und welche Partei die jeweilige Spielrunde gewonnen hat. Üblicherweise weisen die Spielentwickler den Zellen konkrete Ziele oder Aufgaben zu; danach wird von den Spielern erwartet, dass sie auf der Grundlage logischer Überlegungen Züge ausführen, die zur Erreichung dieser Ziele

beitragen (und nicht etwa unerklärliche Bewegungen vollziehen). Mithilfe

von Politikwissenschaftlern, Militärstrategen und anderen Analysten wird

das Konzeptteam die alle Spieler betreffenden Ausgangsbedingungen beschreiben – mit anderen Worten, die Startlinie definieren. Schließlich werden noch Machtparameter definiert, anhand derer die relative Stärke jeder Zelle vor Beginn des Spiels festgelegt wird, so wie vor Ausbruch eines

Kriegs manche Armeen größer sind als andere oder eine Volkswirtschaft ein

größeres industrielles Potenzial hat als eine andere.

Sobald das Spiel begonnen hat, führen die Teilnehmer Züge für jede Z

elle

durch, während die weiße Zelle je nach ihrer Bewertung des Erfolgs und

Misserfolgs eines Zugs den Zellen Punkte gutschreibt oder abzieht. Weitere Spielparameter, die festgelegt werden, sind die Anzahl der Tage, über die

das Spiel läuft, und die Zahl der pro Tag erlaubten Züge. Das ist eine wichti-

28

Kapitel 1 – Kriegsvorbereitungen

ge praktische Beschränkung, da die wenigsten externen Experten ihre sonstigen beruflichen Pflichten länger als zwei oder drei Tage am Stück vernachlässigen können.

Ich war zwar kein Kriegsplanspielexperte, aber als der ausgewiesene Fachmann in Sachen Wall Street arbeitete ich Seite an Seite mit den Spielkonzipierern zusammen, um die Welt, die ich kannte, in die Kategorien, Zeitpläne,

Regeln und Budgets einzupassen, die sie in ihren Parametern festgelegt hatten. Eines meiner wichtigsten Anliegen dabei war sicherzustellen, dass der

Spielaufbau auch unkonventionelle Szenarien zuließ. Schließlich wusste ich,

dass bei einem realen Finanzangriff auf die Vereinigten Staaten kaum so offenkundige Züge wie der massive Verkauf von US-Schatzanleihen auf dem offenen Markt ausgeführt würden, da der amerikanische Präsident nahezu diktatorische Vollmachten besitzt, sämtliche Kapitalkonten einzufrieren, über die

derartige Marktmanipulationen ausgeführt werden. Bei einem realen Angriff

würden mit an Sicherheit grenzender Wahrscheinlichkeit schwer zu identifizierende Deckfirmen und schwer zu überwachende Derivate zum Einsatz

kommen. Vor allem würde ein solcher Finanzangriff aller Wahrscheinlichkeit

nach auf den US-Dollar selbst abzielen. Das Vertrauen in den Dollar zu untergraben, wäre weitaus effektiver, als irgendein auf Dollar lautendes Instrument massenhaft auf den Markt zu werfen. Würde der Dollar kollabieren, so

würden auch alle in Dollar geführten Märkte kollabieren, und die Macht des

Präsidenten, Kapitalkonten einzufrieren, wäre hinfällig. Ich wollte sicherstellen, dass der Spielaufbau einen echten Währungskrieg zuließ, nicht nur einen

mit Aktien, Anleihen und Rohstoffen geführten Krieg.

Die letzten Puzzlestücke kamen zusammen. Das Team beschloss, dass wir

auf jeden Fall mit einer US-Zelle, einer Russland-Zelle und einer China-Zelle spielen würden. Darüber hinaus sollte es eine Zelle für den Pazifischen

Raum geben, der unter anderem Japan, Südkorea, Taiwan und Vietnam

angehörten. Das war zwar nicht ideal, weil beispielsweise Südkorea und

Taiwan als eigenständige Staaten je nachdem, worum es ging, höchst unterschiedliche Positionen einnehmen konnten, aber diese Art von Kompro-

29

Teil 1

Kriegsspiele

missen war unumgänglich, wollten wir das Budget einhalten und das Spiel

zum Laufen bringen. Außerdem sollte es noch eine graue Zelle geben, die

den Rest der Welt repräsentierte. (Ich war mir nicht sicher, wie erfreut reale Europäer gewesen wären, hätten sie erfahren, dass sie keine eigene Zelle

bekamen und sich ihre Plattform mit dem IWF, Hedgefonds und den Cayman Islands teilen mussten.) Schließlich gab es natürlich noch die allmächtige weiße Zelle, die den Kurs festlegte und das Spiel die ganze Zeit über unter Kontrolle hatte.

Das Spiel sollte in drei Zügen über zwei Tage gespielt werden. Zwei Züge

sollten am ersten Tag ausgeführt werden, der dritte am zweiten Tag, sodass

noch Zeit für eine Nachbesprechung blieb. Jede Zelle sollte einen separaten

Raum bekommen, der als »Hauptstadt« diente und in dem sie über ihre Züge beratschlagten, während für den Lageraum Plenarsitzungen vorgesehen

waren, auf denen die Zellen ihre Züge ausführen und ihre Gegner reagieren

würden. Die weiße Zelle sollte die Plenarsitzungen leiten und je nach Spielverlauf dem »nationalen Machtindex« der Zellen Punkte gutschreiben oder

abziehen. Bei jedem Spielzug konnten die Zellen an festgelegten Plätzen bilaterale Gipfel abhalten oder Verhandlungen mit anderen Zellen führen.

Faszinierenderweise sollte jede Zelle mehrere Joker erhalten, die Maßnahmen und Reaktionen ermöglichten, welche in den Eröffnungsszenarien für

die einzelnen Züge nicht enthalten waren. Obwohl das zum ersten Mal und

mit einem knappen Budget durchgeführt wurde und die Resultate bei Spielbeginn alles andere als absehbar waren, waren wir dank der Kombination

aus Gipfeltreffen und Jokern zuversichtlich, dem Pentagon zeigen zu können, wie ein unkonventioneller Finanzkrieg in Realität ablaufen könnte.

Als wir unser Konzept abschlossen, wies ich nochmals darauf hin, dass wir

sehr einseitig mit Teilnehmern vom Militär, den Geheimdiensten und Denkfabriken besetzt waren, aber mit Ausnahme von mir niemanden von der Wall

Street hatten. Ich wusste, wenn wir nur die üblichen Verdächtigen einluden, würden wir sehr vorhersagbare Aktions-/Reaktions-Funktionen erhal-

30

Kapitel 1 – Kriegsvorbereitungen

ten. Was Makroökonomie und Strategie angeht, sind diese Leute brillant,

aber keiner von ihnen versteht wirklich, wie die Kapitalmärkte vor Ort, an

der Front, funktionieren. Ich wiederholte meinen Wunsch, ein paar Investmentbanker und Hedgefondsmanager mit ins Boot zu holen. Und tatsächlich: Im Budget war noch Luft für zwei weitere Teilnehmer, und so erhielt

ich die Erlaubnis, zwei qualifizierte Leute auszusuchen.

Mein erster Kandidat war Steve Halliwell, ein erfahrener Banker und Kapitalinvestor, fit, elegant, lebhaft und mit seiner dickrandigen Brille und einem

stets kahlrasierten Haupt unverwechselbar. Steve, der 1963, in der Zeit von

Kennedy und Chruschtschow, vom Wesley College aus als einer der ersten

amerikanischen Austauschstudenten nach Russland gegangen war, ist so etwas wie der Fleisch gewordene altgediente Russlandexperte. Später, nach

seinem Abschluss an der Columbia University, arbeitete er lange Zeit bei

der Citibank, unter anderem wirkte er am Aufbau der Moskauer CitibankNiederlassung mit, bevor er in den 1990er-Jahren einen der ersten amerikanisch-russischen Investmentfonds an den Start brachte. Sein Vorrat an

russischen Anekdoten ist unerschöpflich, und er versteht jede einzelne davon in schillernden Farben und mit einem ausgeprägten Sinn für Humor zu

erzählen. Er spricht Russisch wie ein Einheimischer und verfügt dank seiner Investment- und Bankaktivitäten über ein eng geknüpftes Netzwerk an

Verbindungen im ganzen Land. Steve und ich hatten im Winter 2008 eine

Woche mit Marktforschungen für mehrere meiner Hedgefonds-Kunden in

Moskau verbracht. Neben dem Zauber des nächtlichen Schneefalls auf dem

Roten Platz werde ich von dieser Reise auch die üppigen Mengen an Wodka

und Kaviar wohl nicht so schnell vergessen, die wir mit unseren russischen

Gastgebern konsumierten. Ich wusste, er wäre perfekt dafür geeignet, die

russische Seite in diesem vom Pentagon inszenierten Finanzkriegspiel zu repräsentieren, und er sagte auch sofort zu.

Nun musste ich noch einen zweiten Mitspieler anwerben. Da Steve hauptsächlich mit Aktienfonds zu tun hatte und ein eher langfristig orientierter

Investor war, brauchte ich jetzt noch jemanden, der mehr mit dem Tages-

31

Teil 1

Kriegsspiele

geschäft der Märkte zu tun hatte, jemand, der die markttechnischen Signale

verstand, sprich die kurzfristigen Ungleichgewichte zwischen Angebot und

Nachfrage, die die Wertpapierkurse von ihren Fundamentaldaten abkoppeln und vermeintlich rationale Investoren auf dem falschen Fuß erwischen

konnten. Ich brauchte jemand, der die gesamte Trickkiste im Umgang mit

Orders der Größenordung beherrschte, die geeignet waren, einen Markt zu

drehen und die Arglosen im Regen stehen zu lassen. Also griff ich zum Telefon und rief einen Freund an, der seit über dreißig Jahren an vorderster

Front mit dabei war und auf der Street unter dem Kürzel »O.D.« firmierte.

Ich kannte Bill O’Donnell seit Jahrzehnten, seit unserer gemeinsamen Zeit

bei Greenwich Capital, dem wichtigsten Handelshaus für Staatsanleihen.

Bill ist einer der smartesten Börsenhändler und hat immer ein Lächeln im

Gesicht – außer er arbeitet an einer Order für einen Kunden. Er hat niemals schlechte Laune und verliert niemals die Beherrschung, was auf dem

Börsenparkett eher die Ausnahme ist. Bill, silbergraues, gewelltes Haar, e dle

Klamotten und attraktiv, hat eine unkomplizierte Art, die ihn zu einer der

beliebtesten Personen im Anleihengeschäft macht, das ansonsten für seinen

hohen Anteil an wenig einnehmenden Alphatieren bekannt ist. Er liebt das

Geschäft und hat schon so gut wie alles miterlebt, vom Beginn der Hausse

1982 bis hin zu der sich ab 2002 aufblähenden Immobilienblase. Als ich ihn

Anfang 2009 anrief, arbeitete er als Leiter der Abteilung für Zinsstrategie für

die Schweizer Großbank UBS in deren nordamerikanischem Geschäftssitz

in Stamford, Connecticut.

Wie die meisten Wall-Street-Leute, die ich zur Unterstützung für die nationale Sicherheit betreffende Projekte angeworben hatte, erfasste er die Situation sofort und konnte sich gar nicht schnell genug als Freiwilliger anbieten.

Nachdem er die Sache mit seinem Vorgesetzten bei der UBS durchgesprochen hatte, rief er mich ein paar Tage später zurück. »Ich bin dabei«, sagte

er. »Sag mir einfach, wo ich hinkommen soll. Das wird großartig, die Generäle und Geheimdienstler aufzumischen. Ich kann es kaum erwarten.« Damit war das auch geklärt.

32

Kapitel 1 – Kriegsvorbereitungen

Steve wurde natürlich der russischen Zelle zugeteilt. O.D. kam zur grauen Zelle, die unter anderem Hedgefonds und Schweizer Banken repräsen

tierte – also ebenfalls eine passende Besetzung. Ich wurde in die China-Zelle

gesteckt, zusammen mit einem bekannten Harvard-Wissenschaftler, einem

sehr intellektuellen Analysten der RAND Corporation und zwei weiteren

Asienexperten.

Bis zum Finanzkrieg waren es nur noch ein paar Wochen, und es war an der

Zeit, ein paar Fallen aufzustellen – sprich das zu tun, was die Militärs »das

Schlachtfeld vorbereiten« nennen. Ich wusste, dass Russland das Spiel mit

deutlich weniger nationaler Stärke als die Vereinigten Staaten oder selbst

China beginnen würde. Tatsächlich brachte es Russland laut seinem nationalem Machtindex nur auf zwei Drittel der Stärke der Vereinigten Staaten,

während China irgendwo dazwischen lag. Was mich betraf, hieß das nur,

dass Russland klüger und härter spielen und etwas Unerwartetes tun musste, um die Vereinigten Staaten aus dem Konzept zu bringen. Als Amerikaner, der sich Sorgen machte über den ökonomischen Kurs, den unser Land

steuerte, und über unsere Verwundbarkeit gegenüber Finanzattacken wollte

ich, dass die Vereinigten Staaten in der Spielumgebung einen Schock oder

zumindest einen herben Rückschlag erlitten. Das schien mir der beste Weg,

unserem Land einen Dienst zu erweisen und ein paar Leuten im Verteidigungsministerium und in der Geheimdienstszene die Augen zu öffnen, bevor es in der realen Welt zu einem ernsthaften Angriff kam. Die Tatsache,

dass Steve, O.D. und ich nicht im US-Team spielten, eröffnete uns die Möglichkeit, für eben einen solchen Schock zu sorgen. Dass wir mit weniger nationaler Stärke an den Start gingen, bedeutete nur, dass wir kreativer sein –

und heimlicher agieren – mussten.

Das Ten Twenty Post ist ein beliebtes Bistro in Darien, Connecticut, unweit

meines Zuhauses und auch nicht weit von Westchester County, New York,

wo Steve wohnt. Darüber hinaus wird es gerne von den Investmentbankern

frequentiert, die bei der RBS und UBS im benachbarten Stamford arbeiten.

Mit seiner Mahagoni-Bar, den Messingverzierungen, den Kronleuchtern

33

Teil 1

Kriegsspiele

und den weißen Tischdecken beschwört es von Erscheinen und Anmutung

her den Eindruck eines französischen Originals herauf. Eine Woche vor Beginn des Planspiels schlug ich Steve vor, uns dort zum Essen zu treffen und

gemeinsam eine Strategie auszuarbeiten, wie wir die Vereinigten Staaten in

die Defensive drängen konnten.

Bei Austern, Weißwein und Wodka, zu dem wir mit Na Sdarovje! anstießen, schwelgten wir zunächst ein bisschen in Erinnerungen an unsere Moskauer Abenteuer, machten uns dann aber zügig an die Arbeit. Ich gab Steve eine nachgemachte Presseerklärung der russischen Zentralbank, die ich

schon vor einer Weile geschrieben und in ein paar Artikeln und Vorlesungen

verwendet hatte. Darin wurde angekündigt, dass Russland seine gesamten

Goldbestände in der Schweiz deponieren und parallel dazu in London eine

neue Bank gründen werde. Die Bank sollte dann eine neue, goldgebundene

und mit dem Gold in den Schweizer Tresoren besicherte Währung herausgeben. Zunächst würde Russland den Gesamtbestand der neuen Währung

halten. Aber jedermann stünde es frei, Gold einzuzahlen und dafür entsprechende Noten in der neuen Währung zu erhalten. Nach der Erwähnung einiger technischer Voraussetzungen zur Realisierbarkeit des Plans wie Kreditgewährungs- und Clearingeinrichtungen folgte der eigentliche Clou: Ab

sofort würden sämtliche russischen Erdöl- und Erdgasexporte in der neuen

Währung bezahlt werden müssen. US-Dollar würden nicht mehr akzeptiert

werden.

»Jim, ich mache mir Sorgen um dich – du fängst ja an wie ein Russe zu denken«, sagte Steve.

»Von dir ist das ein großes Lob«, erwiderte ich.

»Warum gehst du über die Schweiz und London?«

»Keiner traut den Russen, dass sie sich nicht doch mit dem Gold davonmachen«, antwortete ich. »Den Schweizern und den Briten dagegen traut man.

34

Kapitel 1 – Kriegsvorbereitungen

Wenn man also die ganze Sache unter ihren Rechtssystemen abwickelt, werden die Leute keine Angst haben, ihr Gold dort zu deponieren.«

»Richtig. Die Russen suchen seit Jahren nach einem Weg aus dem DollarSystem. Sie versuchen, nach unseren Regeln zu spielen, werden aber jedes

Mal über den Tisch gezogen«, sagte Steve. »Das hier wäre perfekt für sie.«

»Also, der Deal sieht folgendermaßen aus«, sagte ich und lehnte mich zu Steve vor. »Wenn du diesen Zug für Russland spielst, sorge ich dafür, dass China mitgeht. Wenn du es nicht schaffst, Russland zu diesem Zug zu bewegen,

werde ich versuchen, die Idee von China aus zu zünden. So oder so werden

wir sie ins Spiel bringen und versuchen, den Dollar abzuschießen. Das wird

die US-Seite ziemlich schockieren. Das Pentagon gibt viel Geld aus, um aus

dieser Sache etwas zu lernen. Geben wir ihnen etwas für ihr Geld.«

Steve nahm das Blatt mit der getürkten Presseerklärung, faltete es und steckte es in seine Jackentasche, um es zu Hause nochmals im Detail durchzugehen. Wir kippten unseren Wodka hinunter und brachen auf, entschlossen,

unseren heimlichen Angriff auf den Dollar in die Tat umzusetzen.

Steve, O.D. und der Rest von uns waren bereit, den Krieg zu beginnen. In

den zwei Tagen, die das Spiel dauerte, sollte es sehr schnell ein Eigenleben entwickeln und einer ganzen Menge Leute die Augen dafür öffnen, wie

Märkte funktionieren und wie finanziell verwundbar Länder tatsächlich

sind.

35

Kapitel 2 –

Der Finanzkrieg

»Das vorrangige kurzfristige Sicherheitsproblem der Vereinigten Staaten

sind die globale Wirtschaftskrise und ihre geopolitischen Implikationen … In der Tat bergen politische Maßnahmen … wie ein Wettlauf der

Währungsabwertung … das Risiko, eine Welle des destruktiven Protektionismus auszulösen.«

Dennis C. Blair,

Direktor der nationalen Nachrichtendienste der USA,

Februar 2009.

Tag eins

Das Erste, was mir auffiel, als wir an diesem regnerischen Märzmorgen zum

Kriegsspiel ins Labor kamen, waren die gleich in mehreren Reihen auf dem

Parkplatz abgestellten schweren Motorräder – Kawasakis, Suzukis und dergleichen mehr. Offensichtlich haben Physiker, die in der Waffenentwicklung arbeiten, auch eine wilde Seite. Wir waren auf dem Weg zu Gebäude

26, einem für uns neuen Ort. Wir parkten auf einem angrenzenden Parkplatz und begaben uns zum Haupteingang. Nachdem wir die Sicherheitskontrollen passiert, unsere Handys abgegeben und unsere Besucherausweise erhalten hatten, gingen wir nach oben. Nach Monaten, in denen wir uns

in Seminarräumen und Büros getroffen hatten, durften wir nun zum ersten

Mal den Lageraum des Warfare Analysis Lab, den sogenannten War Room,

betreten. Was ich sah, enttäuschte mich nicht. Aufgewachsen in den Zeiten des Kalten Kriegs, hatte ich meine Vorstellungen davon, wie die Kommandozentralen aussahen, von denen aus Atomkriege gefochten wurden,

aus Filmklassikern wie Dr. Seltsam, oder wie ich lernte die Bombe zu lieben

und Angriffsziel M

oskau. Nun betraten wir etwas, das ganz ähnlich aussah,

36

Kapitel 2 – Der Finanzkrieg

aber nicht, um mit B-52-Langstreckenbombern zu kämpfen, sondern mit

Währungen.

Der Lageraum des APL verfügt über elektronische Gefechtsstationen und

Beobachtungsposten für etwa 100 Teilnehmer und Beobachter. Der recht

eckige Raum ist mit vier wandhohen Bildschirmen an der Vorderseite und

einer Phalanx von 50-Zoll-Plasmabildschirmen an beiden Seitenwänden

ausgestattet, auf denen zusätzliche Teilnehmer von entfernten Standorten

eingeblendet oder ergänzende Grafiken und Informationen präsentiert werden können. Auf der untersten Ebene direkt vor den wandhohen Bildschirmen steht ein zentraler trapezförmiger Tisch für zwölf Personen. Flankiert

wird dieser Tisch von vier Reihen mit langen Tischen, zwei auf jeder S

eite,

die auf einem leicht erhöhten Niveau stehen und fächerförmig zur Mitte hin

angeordnet sind. Im rückwärtigen Teil des Raums, auf einem nochmals erhöhten Mezzanin, befinden sich mehrere Reihen zusätzlicher Beobachtungsstationen, die im rechten Winkel zu den Haupttischen auf der unteren Ebene ausgerichtet sind. Ganz hinten, an der rückwärtigen, den Bildschirmen

gegenüberliegenden Wand fällt der Blick auf mehrere getönte Glasfenster,

hinter denen sich ein separater Raum mit fünf zusätzlichen Gefechtsstationen

und einigen Stehplätzen verbirgt. Wie ich später erfuhr, wurde dieser Raum

von hochrangigen Militärbeobachtern genutzt, die den Spielverlauf mitverfolgen wollten, ohne dass die anderen Teilnehmer etwas davon merkten.

Rechts von den Bildschirmen an der Stirnseite befand sich ein Podium mit

einem Mikrofon, von wo aus die Sprecher der Zellen ihre Züge und ihre

Antwort auf die Züge der anderen Zellen bekannt geben konnten. Jede Gefechtsstation war mit einem Laptop ausgerüstet, und diese waren über eine Groupware vernetzt, sodass jeder Spieler innerhalb seiner Gruppe kontinuierlich Kommentare zum Spielverlauf abgeben konnte, noch während

die anderen ihre Züge und Motive beschrieben. An den Lageraum angrenzend befand sich ein Technikraum, von dem aus die Bildschirmprojektionen kontrolliert und die Groupware überwacht wurde, die den laufenden

Kommentarmodus unterstützte.

37

Teil 1

Kriegsspiele

Von dem zum Lageraum führenden Flur gingen Türen zu mehreren großen Besprechungsräumen ab, die als »Hauptstädte« der konkurrierenden

Länder beziehungsweise Parteien dienten. Jeder dieser Räume war mit einem großen Wandbildschirm und Laptops ausgerüstet, die an die separate

Groupware angeschlossen waren, auf die nur die Mitglieder der Zelle zugreifen konnten. Weitere Räume waren als Austragungsorte für Gipfelkonferenzen und bilaterale Verhandlungen reserviert worden, falls die Zellen zu vertraulichen Meetings außerhalb des Lageraums zusammenkommen wollten.

Sämtliche Räume – der Lageraum, die Hauptstädte und die für Gipfel- und

bilaterale Konferenzen vorgesehenen Zimmer – waren mit Workstations für

die Mitarbeiter des Labors ausgestattet, die als Vermittler, Analysten und

neutrale Beobachter der Abläufe fungierten. Obwohl wir autonome Akteure waren, konnten wir nur schwer den Eindruck abschütteln, zugleich Laborratten in einem vom APL durchgeführten größeren Experiment zu sein.

Bei einem vom Labor bereitgestellten Frühstücksbüffet hatten wir Gelegenheit, uns mit den anderen Spielern bekannt zu machen. Anschließend begaben wir uns in den Lageraum und nahmen die uns zugewiesenen Plätze

ein. Die Mitglieder der weißen Zelle, die Schiedsrichter, saßen an dem großen, trapezförmigen Tisch im Zentrum. Die fünf Teams, die russische, die

amerikanische, die pazifische, die chinesische und die graue Zelle (die »Alle-anderen-Gruppe«) sowie einige Beobachter vom Pentagon und den Geheimdiensten saßen an den fächerartig um die weiße Zelle herum angeordneten Tischen.

Über die gesicherte Website des Warfare Analysis Lab, Codename WALRUS, waren wir alle vorab mit ausführlichen Briefing-Unterlagen versorgt

worden, die ausgedruckt ein beachtliches Gewicht auf die Waage brachten,

darunter ein Spielüberblick, in dem die relative »nationale Stärke« der einzelnen Teams zusammen mit einer detaillierten Erklärung dafür angegeben

war. Der Überblick enthielt auch die Anweisung, dass die »Spielerzellen

Handlungen aus dem Spielmenü auswählen und / oder eigene Handlungen

›innovieren‹ können«. Innovieren, das war, worauf es mir ankam.

38

Kapitel 2 – Der Finanzkrieg

Außerdem hatten wir ein »Basisszenario« erhalten, in dem die Lage der globalen Wirtschaft im Jahr 2012 beschrieben wurde, das Jahr, in dem das Spiel

stattfinden sollte, und ein »Technikbuch«, bei dem es sich im Prinzip um ein

Regelbuch handelte. Ich erinnerte mich, wie meine Brüder und ich uns als

Kinder immer leidenschaftlich über die Regeln von Risiko stritten und mehr

als einmal das Regelheft aus der Parker-Brothers-Packung graben mussten,

um unsere Differenzen beizulegen. Hier aber hatten wir es mit einem Regelbuch für ein Kriegsplanspiel zu tun, und da galten andere Vorgaben. Ich war

fest entschlossen, so viele Regeln wie nötig zu brechen, um dem Pentagon zu

einem Verständnis dafür zu verhelfen, wie die Kapitalmärkte im Zeitalter der

Gier, der Deregulierung und böswilliger Absichten tatsächlich funktionierten. Die Wall Street ähnelt dem Wilden Westen zu seinen wildesten Zeiten,

nur dass sie dank der Globalisierung und der staatlichen Unterstützung für

die systemrelevanten Akteure noch weniger beherrschbar ist.

Nach ein paar Stunden, die für Instruktionen, eine allgemeine Orientierung

und eine rasche Einweisung in die Groupware notwendig waren, zogen sich

die Teams in ihre jeweiligen Hauptstädte zurück, um am ersten Zug zu arbeiten. Dabei handelte es sich hauptsächlich um ein langfristiges Handelsabkommen zwischen Russland und Japan, das zu einem Rückgang des Angebots von russischem Öl und Erdgas auf dem Weltmarkt führen würde.

Der Hauptgedanke dabei war, dass Russland seine natürlichen Ressourcen

gezielt dazu einsetzen sollte, seine ausländischen Devisenreserven aufzustocken. Natürlich gab es keine Verbindung zwischen dem vom Labor entwickelten Szenario und dem Joker, den Steve und ich auszuspielen verabredet

hatten, aber es passte uns gut ins Konzept. Russland konnte Japan von seinem Goldwährungsdeal ausnehmen und trotzdem China mit dem Angebot,

an seinem Angriff auf den Dollar mitzuwirken, auf seine Seite ziehen. Ich saß

in unserer simulierten chinesischen Hauptstadt und hörte meinen Harvardund RAND-Teamkollegen zu, die darüber diskutierten, wie Japan für den

Verstoß gegen das im Washingtoner Konsens vereinbarte Freihandelsparadigma zu bestrafen sei, aber mit dem Kopf war ich nicht bei der Sache. Vielmehr wartete ich darauf, dass das Telefon klingelte. Ein paar Minuten später

39

Teil 1

Kriegsspiele

informierten unsere Beobachter uns, dass Russland ein Kommuniqué geschickt und eine Gipfelkonferenz beantragt hatte. Das war eine gute Nachricht, denn es bedeutete, dass Steve seine Teamkollegen davon überzeugt

hatte, ihn den Goldjoker spielen zu lassen.

Bevor mein Team die Nachricht verdauen konnte, meldete ich mich zu

Wort. »Hey, Leute. Mein Freund Stevie Halliwell gehört zur russischen Zelle, und ich vermute, dass er dahintersteckt. Ist es in Ordnung, wenn ich für

unsere Seite zu der Gipfelkonferenz gehe?«

Niemand hatte Einwände, und so machte ich mich auf den Weg den Flur hinunter bis zu einem der als Konferenzräume ausgewiesenen Zimmer, in dem

Steve bereits wartete. Weil ein Vermittler vom Labor anwesend war, musste ich mich dumm stellen, obwohl ich wusste, was Steve gleich vorschlagen

würde.

»Jim, wir erwarten eine Vergeltung der USA wegen unseres Geschäfts mit

Japan, und offen gesagt, wir sind es leid, dass die USA ihre dominante Position im dollarbasierten Welthandelssystem missbrauchen, um ihren Willen durchzusetzen. Deshalb haben wir uns etwas einfallen lassen. Weder Ihre noch unsere Währung ist stark genug, den Dollar zu ersetzen – das wissen

Sie so gut wie ich. Aber Gold ist und wird immer eine sichere Anlage sein.

Es ist nur eine Frage der Zeit, bis die Welt auf die eine oder andere Weise

wieder zu einem Goldstandard zurückkehrt. Und wer dabei den ersten Zug

macht, sichert sich einen gewaltigen Vorteil. Das Land, das als Erstes zum

Gold wechselt, wird die Währung haben, die alle haben wollen. Hier ist unser Vorschlag.«

Steve reichte mir eine überarbeitete Kopie der fiktiven Presseerklärung, die

ich ihm vor einer Woche in dem Bistro in Darien in die Hand gedrückt hatte. Alles war da: die neue, mit Gold hinterlegte Währung, die Emissionsbank in London, die Möglichkeit, die Geldmenge durch die Einzahlung von

Gold auszuweiten, die Absicherung durch das schweizerische und britische

40

Kapitel 2 – Der Finanzkrieg

Rechtssystem, Clearing- und Abrechnungsstellen und ein echter Marktpreis.

Russland würde für seine Rohstoffexporte in Zukunft auf eine Bezahlung in

der neuen Währung bestehen. Der Dollar würde ins Abseits gedrängt.

»Wir können das alleine durchziehen«, fuhr Steve fort, »aber mit China und

vielleicht noch ein paar anderen Ländern an Bord wird es viel einfacher. Je

mehr Nationen sich uns anschließen, desto schwieriger wird es für die USA,

etwas dagegen zu unternehmen. Sie könnten dasselbe, was wir mit unserem Öl und unserem Gas machen, mit Ihren Industrieerzeugnissen machen.

Sind Sie mit dabei?«

»Hören Sie, ich werde nach China zurückgehen und Sie über unsere Entscheidung informieren«, sagte ich. »Ich bin nicht befugt, hier irgendetwas zu

vereinbaren. Ich bin nur gekommen, um die Botschaft abzuholen. Wir werden darüber sprechen und Ihnen dann unsere Antwort zukommen lassen.«

In der Zwischenzeit hatten sich meine Teamkollegen in der chinesischen

Hauptstadt intensiv mit der Frage auseinandergesetzt, wie wir auf das uns

präsentierte Szenario reagieren sollten – und sich darauf geeinigt, erst einmal gar nichts zu tun. Der Rohstoffdeal zwischen Russland und Japan betraf nicht nur diese beiden Parteien, sondern auch Europa, da das Abkommen zu einem Rückgang der russischen Erdgasexporte nach Europa führen

könnte. Die Vereinigten Staaten würden die Gegenreaktion koordinieren

müssen, da sie am ehesten in der Lage waren, Druck auf Japan auszuüben.

China, so meinten sie, sollte einstweilen den Ball flach halten und die anderen die Arbeit machen lassen.

Doch dann spielte ich die russische Wildcard aus und setzte meinen Teamkollegen Steves Vorschlag auseinander.

Es fällt mir schwer, ihre Reaktion zu beschreiben. »Perplex« trifft es wohl am

besten. Sie taten sich schwer, irgendein ökonomisches Szenario zu verarbeiten, in dem das Wort »Gold« vorkam.

41

Teil 1

Kriegsspiele

»Das ist absurd«, meinte unser Harvard-Mann. »Abgesehen davon, dass es

rein nichts mit dem vorgegebenen Szenario zu tun hat, ergibt es keinerlei

Sinn. Gold ist irrelevant für den Handel und die internationale Geldpolitik.

Ich halte das für eine dumme Idee und bloße Zeitverschwendung.«

Der RAND-Analyst zeigte etwas mehr Interesse und stellte ein paar Fragen,

war aber unverkennbar nicht bereit, sich auf das Spiel der Russen einzulassen. Sosehr ich meine Mitspieler auch bedrängte, auf das Angebot der Russen einzusteigen und die USA in die Schranken zu verweisen, sie ließen sich

nicht überzeugen und widmeten sich bald wieder der Abfassung ihres unverbindlichen Kommuniqués zum ursprünglichen Problem.

»In Ordnung«, sagte ich. »Ich muss den Russen unsere Antwort überbringen. Kann ich eine Konferenz einberufen?«

»Machen Sie nur«, sagte Harvard. »Wir arbeiten am Szenario weiter.«

Kurz darauf saßen Steve und ich wieder in dem Konferenzraum.

»Steve, hören Sie, meine Jungs weigern sich momentan noch, mit einzusteigen. Ich werde in den nächsten paar Runden weiter daran arbeiten, aber im

Moment stehen Sie alleine da. Ich kann es Ihnen nicht verübeln, wenn Sie

die Sache jetzt abblasen. Ich war fest überzeugt, dass China die Vorteile erkennen und wir das gemeinsam durchziehen würden.«

»Kein Problem«, erwiderte Steve. »Das russische Team ist von der Idee

ziemlich angetan. Sie sind der Meinung, dass es an der Zeit ist, dass jemand

aufsteht und der Welt zeigt, was für ein Betrug das Dollarsystem ist. Schade, dass China nicht dabei ist, aber wir werden trotzdem weitermachen. Wir

werden ja sehen, was passiert.«

Bei meiner Rückkehr hatte unser Team das Kommuniqué ausformuliert, das

unseren Zug für diese Spielrunde repräsentierte. Es war die perfekte akade-

42

Kapitel 2 – Der Finanzkrieg

mische Lösung und würde dem Pentagon exakt gar nichts beibringen. Dann

war es an der Zeit, in den Lageraum zu gehen und zusammen mit den anderen Zellen unseren Zug bekannt zu geben.

Die Meetings im Lageraum waren als Plenarsitzungen organisiert, in Pentagonesisch auch »Briefbacks« genannt, zu denen sich alle Teams und Spielbeobachter versammelten. Der Reihe nach traten die Vertreter der einzelnen Zellen ans Podium, legten die Antwort ihrer Zelle und die Gründe dafür

dar und beantworteten ein paar Fragen von den anderen Zellen. Die Mitarbeiter des Labors hatten den Zellen bei der Erstellung der Folien, Listen

und anderen Illustrationen, die auf die Wandbildschirme projiziert wurden,

geholfen. In den Groupware-Chats herrschte derweil Hochbetrieb, wurden

20 oder mehr simultane und sich zum Teil überschneidende Diskussionen

geführt, die über die vor jedem Spieler stehenden Bildschirme liefen und

von denen nur manche für alle offen waren. Es war wie Twitter ohne die

Avatare und Hintergrundbilder. Wollte man eine Frage stellen oder war der

Ansicht, dass jemand einen brillanten – oder hirnrissigen – Zug g emacht

hatte, sagte man das einfach. Jeder Spieler konnte so viel oder so wenig beitragen, wie es ihm passte, während der gesamte über den Bildschirm flimmernde digitale Bewusstseinsstrom zur späteren Auswertung durch die

Pentagon-Planer aufgezeichnet wurde.

Angesichts der Neigungen meiner Teammitglieder und meiner Unfähigkeit,

sie für eine goldgedeckte Währung zu begeistern, verlief das China-Briefing

vorhersagbar langweilig. Ohne ein Wort des Protests akzeptierten wir den

vorgegebenen russisch-japanischen Energiedeal, wiesen aber darauf hin,

dass China seine Bemühungen zur Energiediversifikation verstärken würde.

Nach uns war Russland an der Reihe. Das Briefing begann mit ein paar netten Worten bezüglich der weiteren Zusammenarbeit mit China an einem gemeinsamen Pipelineprojekt, um dann plötzlich in der Ankündigung zu gipfeln, dass Russland in Zukunft nur goldgedeckte Währungen zur Bezahlung

seiner Energieexporte akzeptieren würde. In einer sehr viel später erstellten

43

Teil 1

Kriegsspiele

offiziellen Zusammenfassung des Kriegsspiels wurde dieser Zug als »aggressiv« und »bedrohlich« charakterisiert, die unmittelbare Reaktion aber erinnerte mich sehr viel mehr an den absurden Stil von Dr. Seltsam. Der russische Vertreter hatte seine Präsentation kaum beendet, als die weiße Zelle

auch schon eine kurze Beratungspause beantragte. Ein paar Minuten später verkündete der Sprecher der weißen Zelle, der russische Zug sei »illegal« und werde aus dem Spielprotokoll gestrichen. Steve und ich waren

fassungslos, was auch für Steves russische Teamkollegen galt, die den Zug

gebilligt hatten.

»Was soll das heißen, ›illegal‹?«, verlangte Steve zu wissen. »Wir haben hier

Krieg! Wie kann da irgendetwas illegal sein?«

Genau das hatte ich befürchtet. Nachdem schon die Spielerauswahl nicht

gerade einer Aufforderung zum Querdenken gleichkam, wurde nun auch,

kaum dass ein unkonventioneller Zug ins Spiel gebracht wurde, Foul gepfiffen. Obwohl ich einer anderen Zelle angehörte, fühlte ich mich genötigt,

Steve beizuspringen.

»Wissen Sie«, fing ich von meinem Platz am China-Tisch aus an, »es ist ja

nicht so, dass wir hier eine Genfer Konvention hätten. Der russische Zug ist

gar nicht so weit hergeholt. Die Vereinigten Staaten waren bis 1971 auf einem Goldstandard, und viele Leute hier im Raum werden sich daran noch

erinnern. Die Russen sind vielleicht etwas provokativ, aber das sind sie ja

immer. Warum lassen wir ihnen nicht einfach ihren Willen und sehen uns

an, was daraus wird?«

Die weiße Zelle wirkte ein bisschen unsicher. Steve war wie ein Schlagmann

beim Baseball, der bei einem engen Ball an der First Base »out« gerufen

wird, und ich wie der Coach an der First Base, der nach Kräften versucht,

seinen Spieler vor dem Aus zu bewahren. Im digitalen Chatroom brach ein

wahrer Sturm der Entrüstung gegen die Unparteiischen los, und schließlich

bat die weiße Zelle nochmals um Zeit für eine Beratung. Nach einer Weile

44

Kapitel 2 – Der Finanzkrieg

griff der Leiter der weißen Zelle zum Mikrofon, und an diesem Punkt erwartete ich halb, etwas in der Art von »Nach nochmaliger eingehender Überprüfung …« zu hören, doch dann begnügte er sich damit, in angemessen

neutraler Bürokratensprache zu verkünden, dass der russische Zug zugelassen werde. Der Zug sei, stellte er klar, nicht »illegal«, aber »ill-advised«, unbedacht. Das war, wie ich wusste, ein höflicher Ausdruck dafür, dass Russland seiner Meinung nach etwas Dummes getan hatte, aber das störte mich

nicht. Die Goldwährung war jetzt im Spiel, und wir würden in den kommenden zwei Tagen ja sehen, wie sich die Sache weiterentwickelte.

Die restlichen Züge wurden in bester multilateraler Manier verlautbart. Die