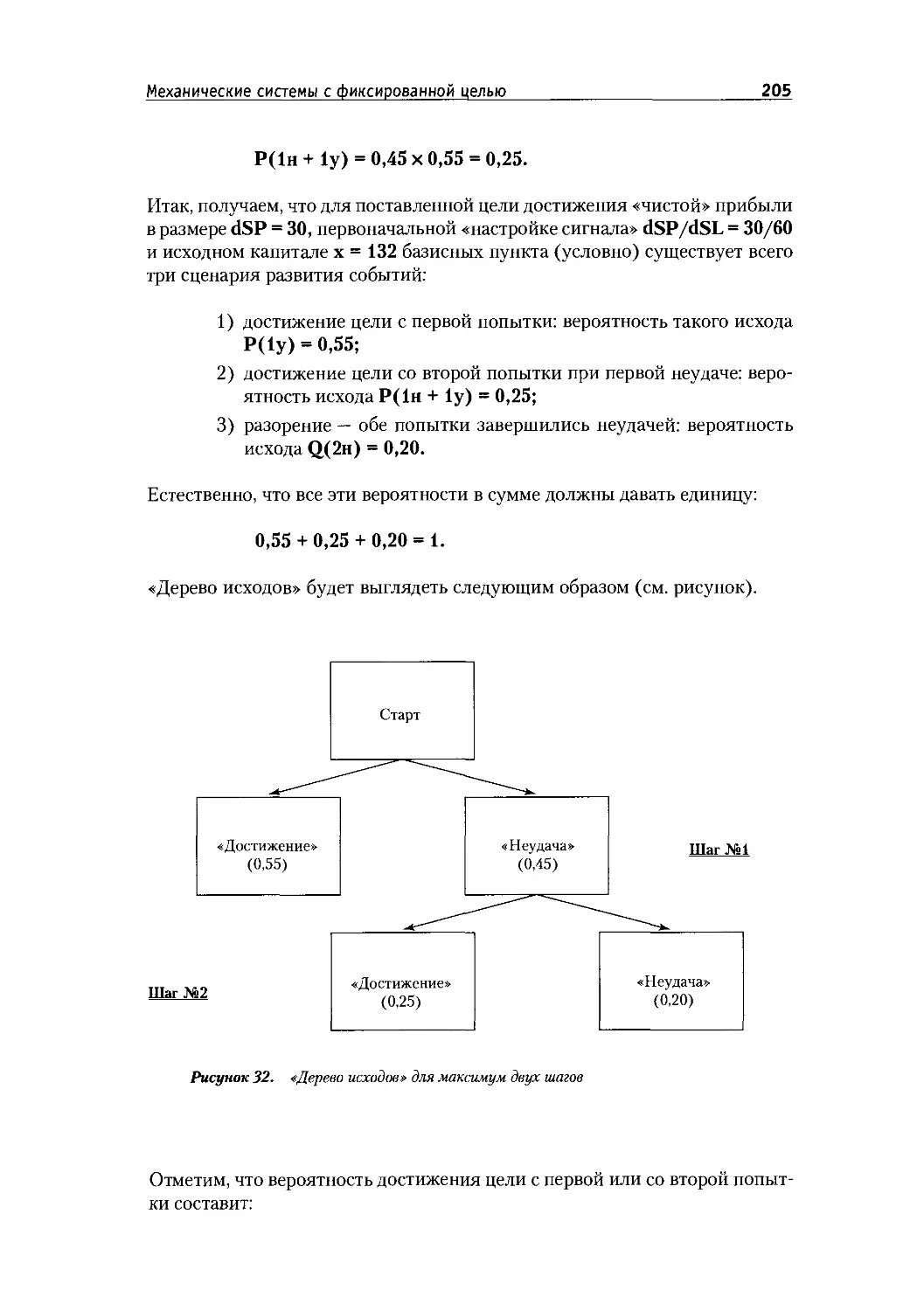

/

Автор: Сафонов В.С.

Теги: денежное обращение банковское дело биржи экономика экономические науки финансы

ISBN: 5-89684-019-5

Год: 2001

Текст

В. Сафонов

ТРЕЙДИНГ -----------

Дополнительное

измерение принятия решений

Участие в проекте — Сергей Пашев

ЯЦ1 АЛЬПИНА

11// ИЗДАПЛККМЙ доля

Москва

2001

УДК 336.761.066

ББК 65.268

С21

Редактор А. Стеценко

Сафонов В.С.

С21 Трейдинг. Дополнительное измерение принятия решений — М.: Издатель-

ский Дом «АЛЬПИНА», 2001. - 300 с.

ISBN 5-89684-019-5

Книга Валерия Сафонова, известного трейдера-практика и специалиста в об-

ласти анализа финансовых рынков, посвящена вопросам повышения эффектив-

ности принятия решений при проведении операций на рынках валют, акций, об-

лигаций и фьючерсов. Основной идеей книги является «дополнительное измере-

ние» — система мониторинга эффективности применения методов прогнозирова-

ния. Такая система позволяет объективно оценить момент, когда индикатор или

метод теряет свою прогностическую способность и, соответственно, требует заме-

ны на другой, эффективный в конкретной рыночной ситуации.

Книга ориентирована на трейдеров, брокеров, аналитиков и других специа-

листов, работающих на финансовых рынках; может также использоваться в каче-

стве учебного пособия при подготовке трейдеров и инвесторов.

УДК 336.761.066

ББК 65.268

ISBN 5-89684-019-5

© Сафонов В.С., 2001

© Оформление Издательский Дом «АЛЬПИНА», 2001

Оглавление

От редактора...............................................6

ЧАСТЬ 1. КОНЦЕПЦИЯ ДОПОЛНИТЕЛЬНОГО ИЗМЕРЕНИЯ

Логика подхода............................................11

Обстоятельство непреодолимой силы......................11

Переход в другой контекст..............................13

Резюме.................................................15

Новое информационное пространство.........................16

Определение дополнительного измерения..................16

Требования к системам «чтения» поведения рынка.........20

«Вектор эффективности».................................22

Производные дополнительные измерения...................26

Резюме.................................................27

Модель....................................................28

Основной теоретический вопрос..........................28

Допущение о «чистой» случайности исходов...............28

Случайность — неопределенность — вероятность...........32

Поведение рынка и «чистая» случайность.................35

Модель случайного блуждания............................36

Ограничения вероятностных моделей......................37

Резюме.................................................41

ЧАСТЬ 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА

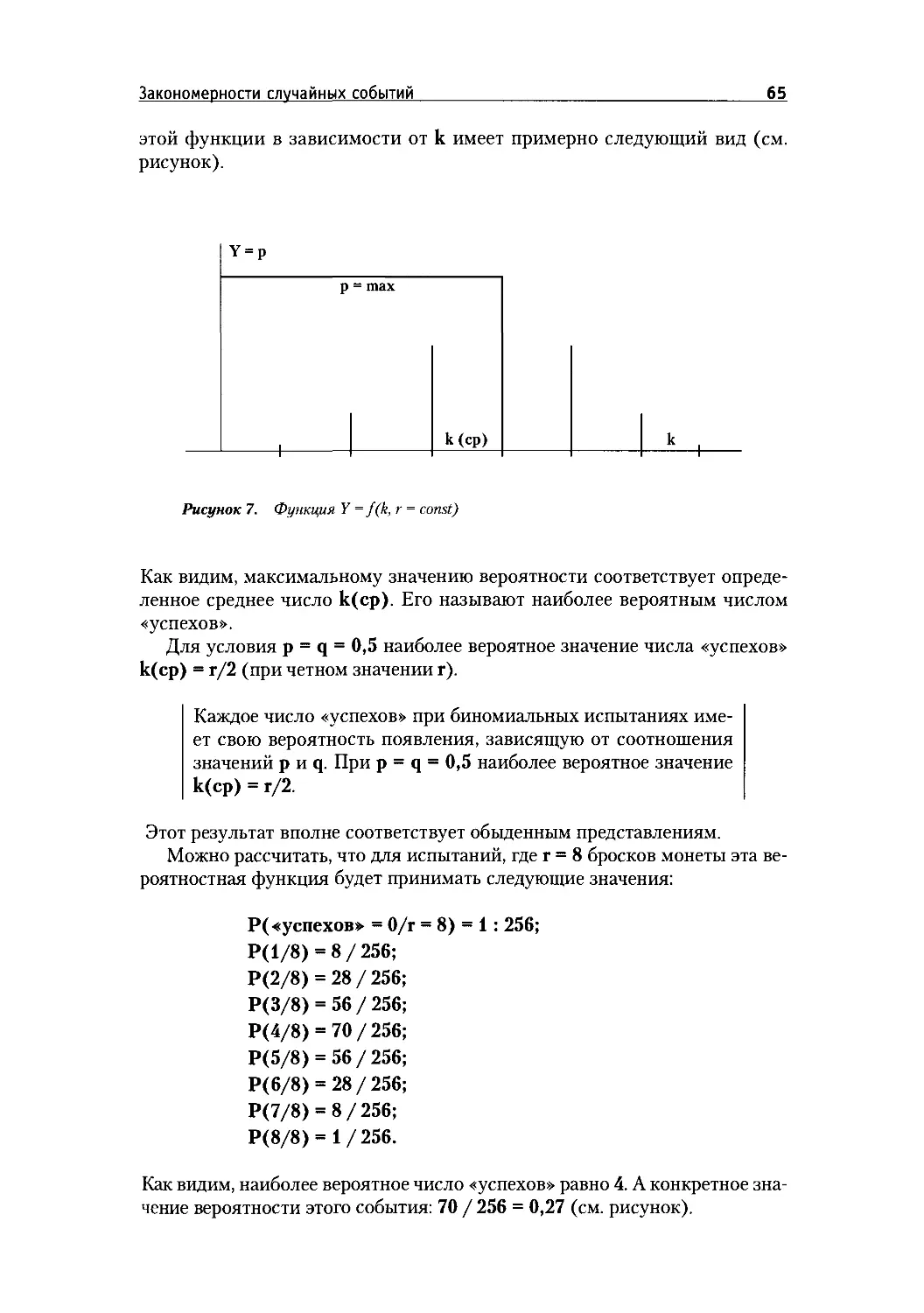

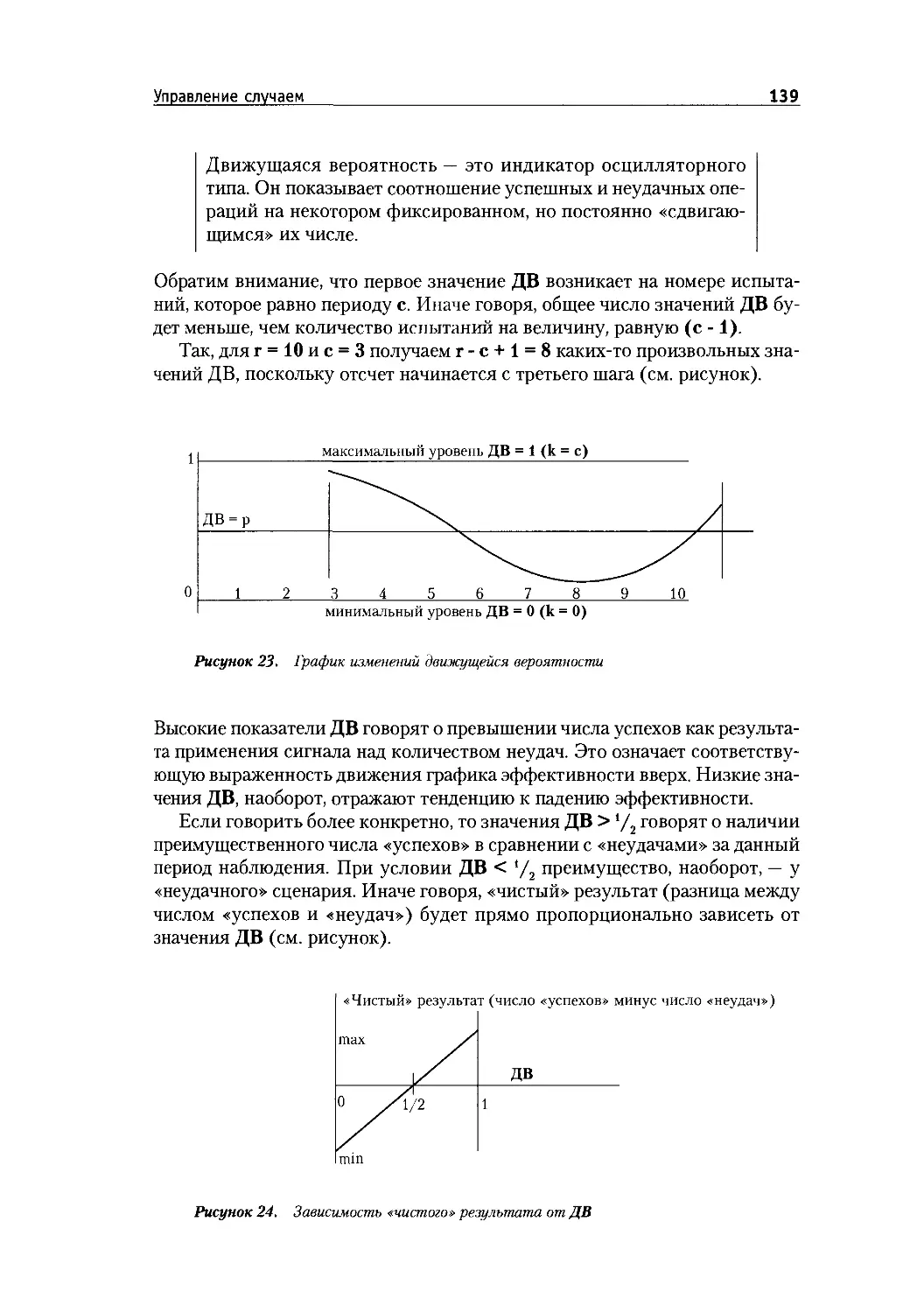

Закономерности случайных событий..........................44

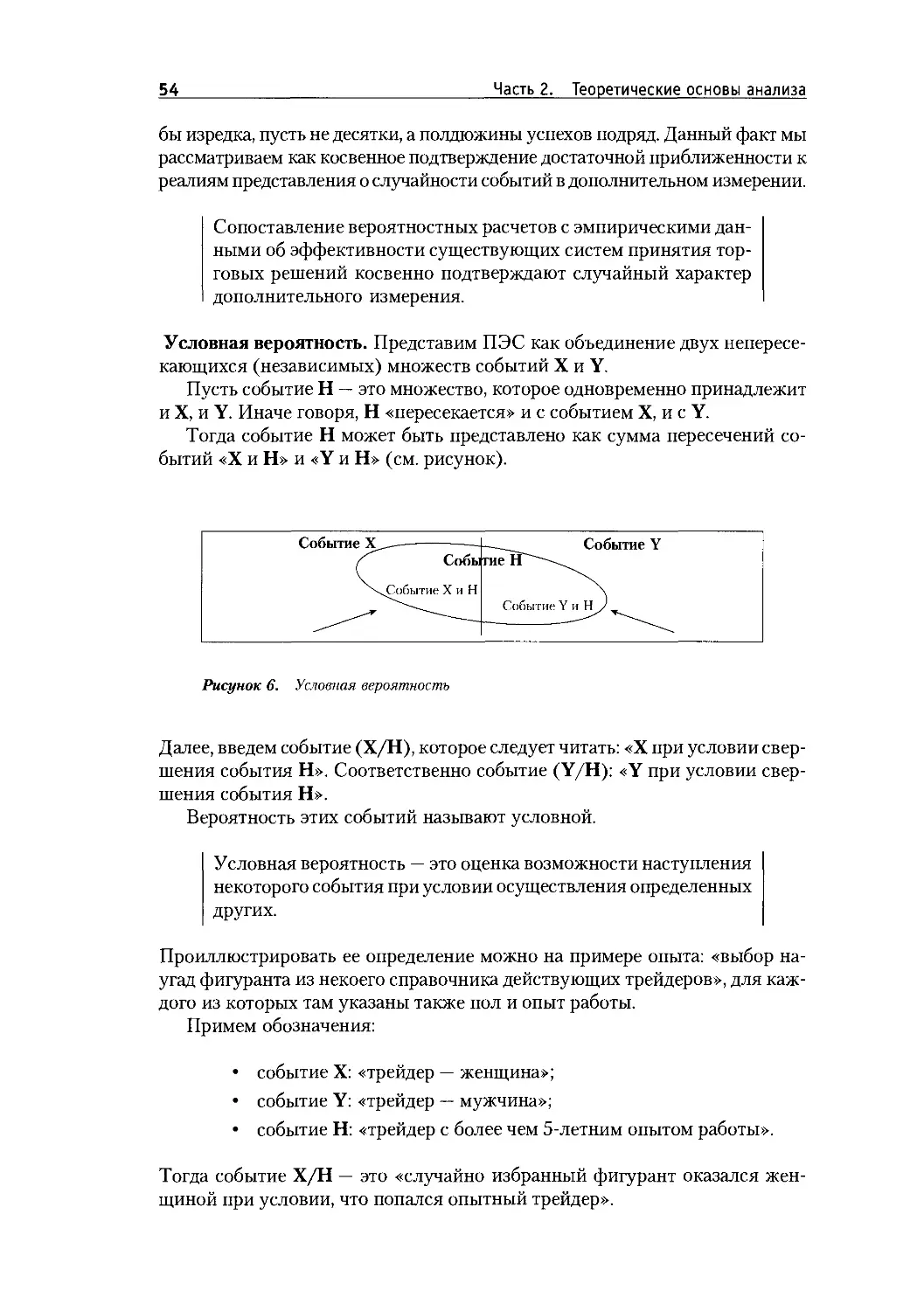

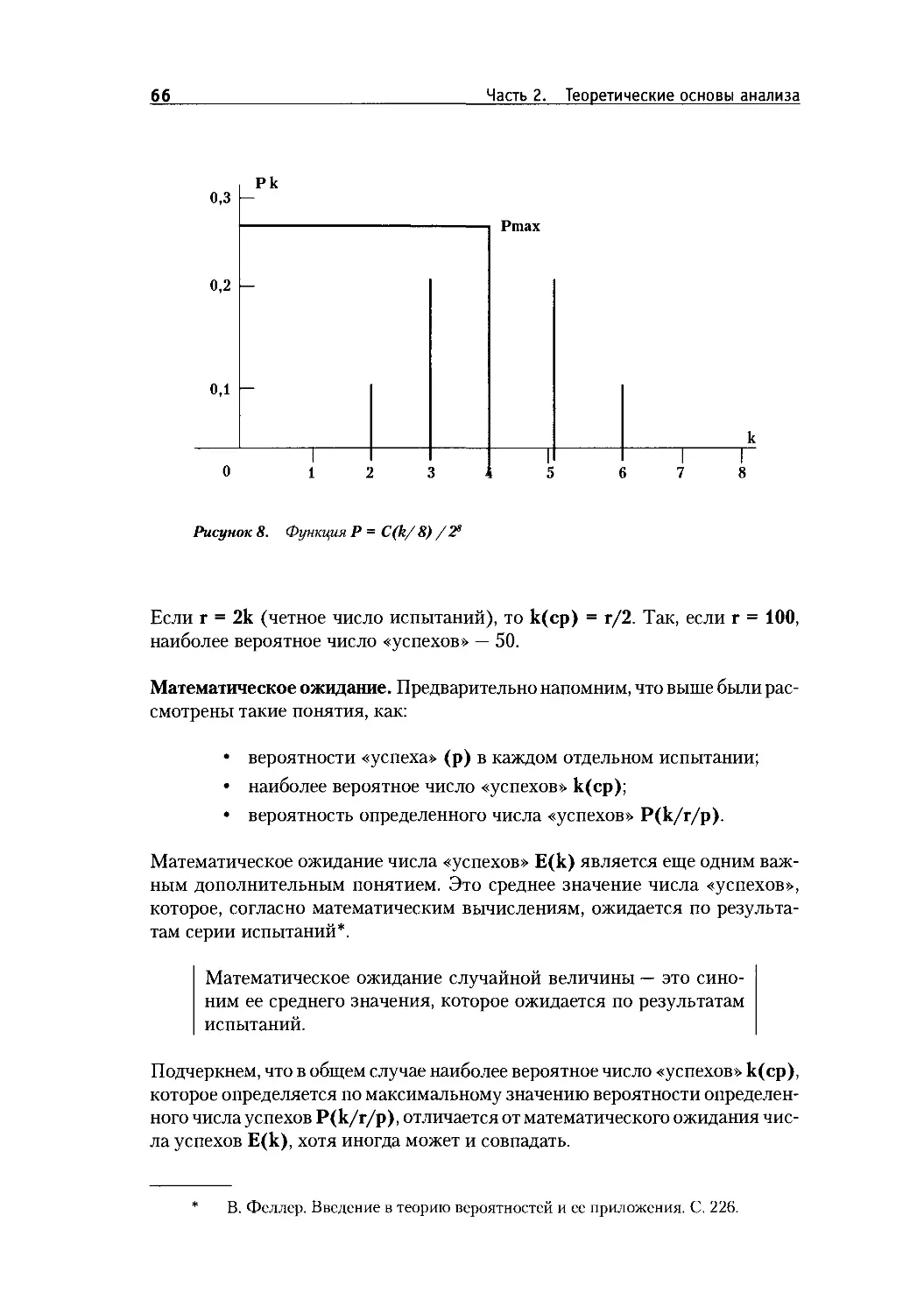

Основные понятия и определения.........................44

«Успех» в дополнительном измерении.....................62

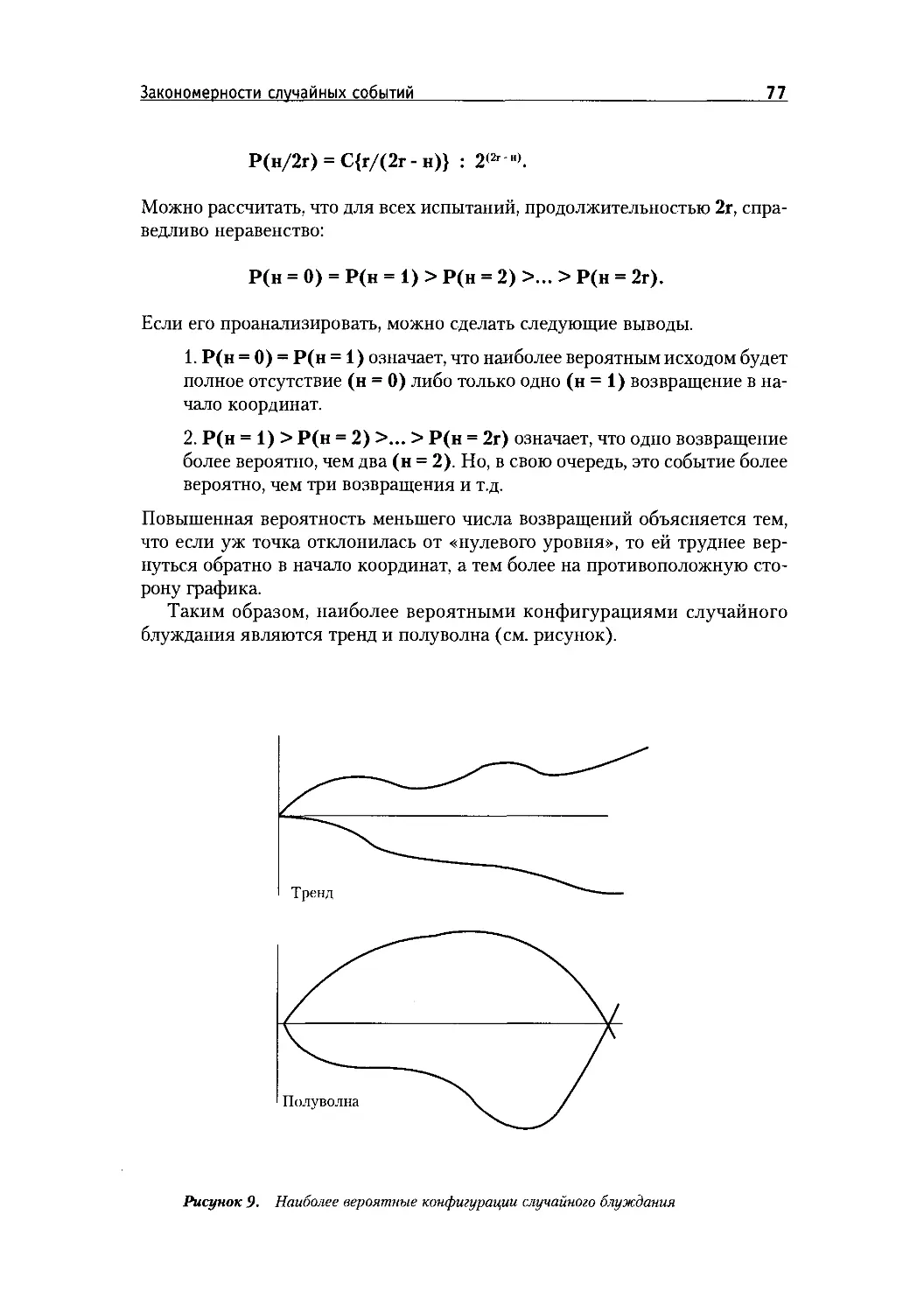

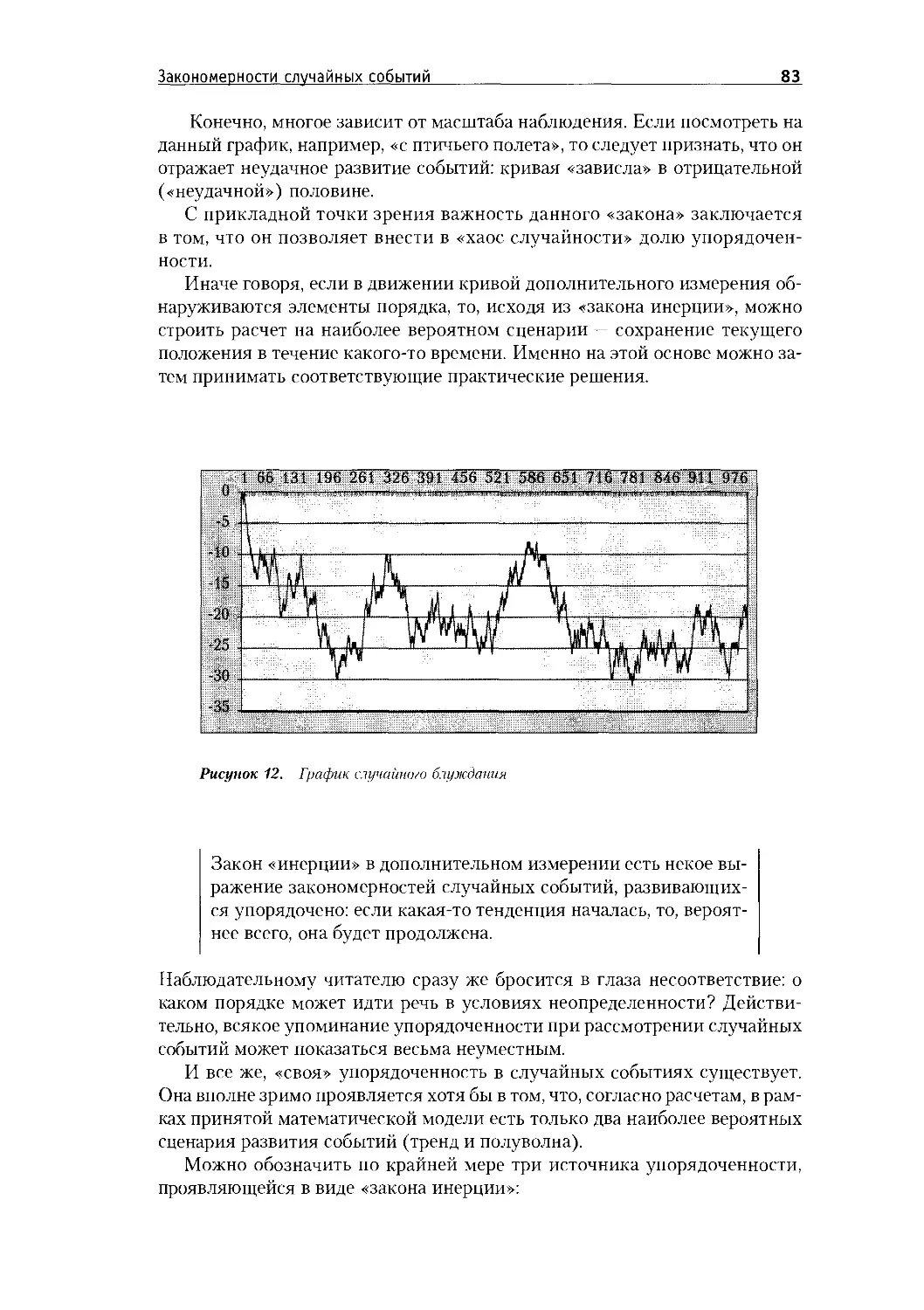

Конфигурация случайного блуждания......................72

«Закон инерции»........................................80

Совпадения.............................................87

Резюме.................................................97

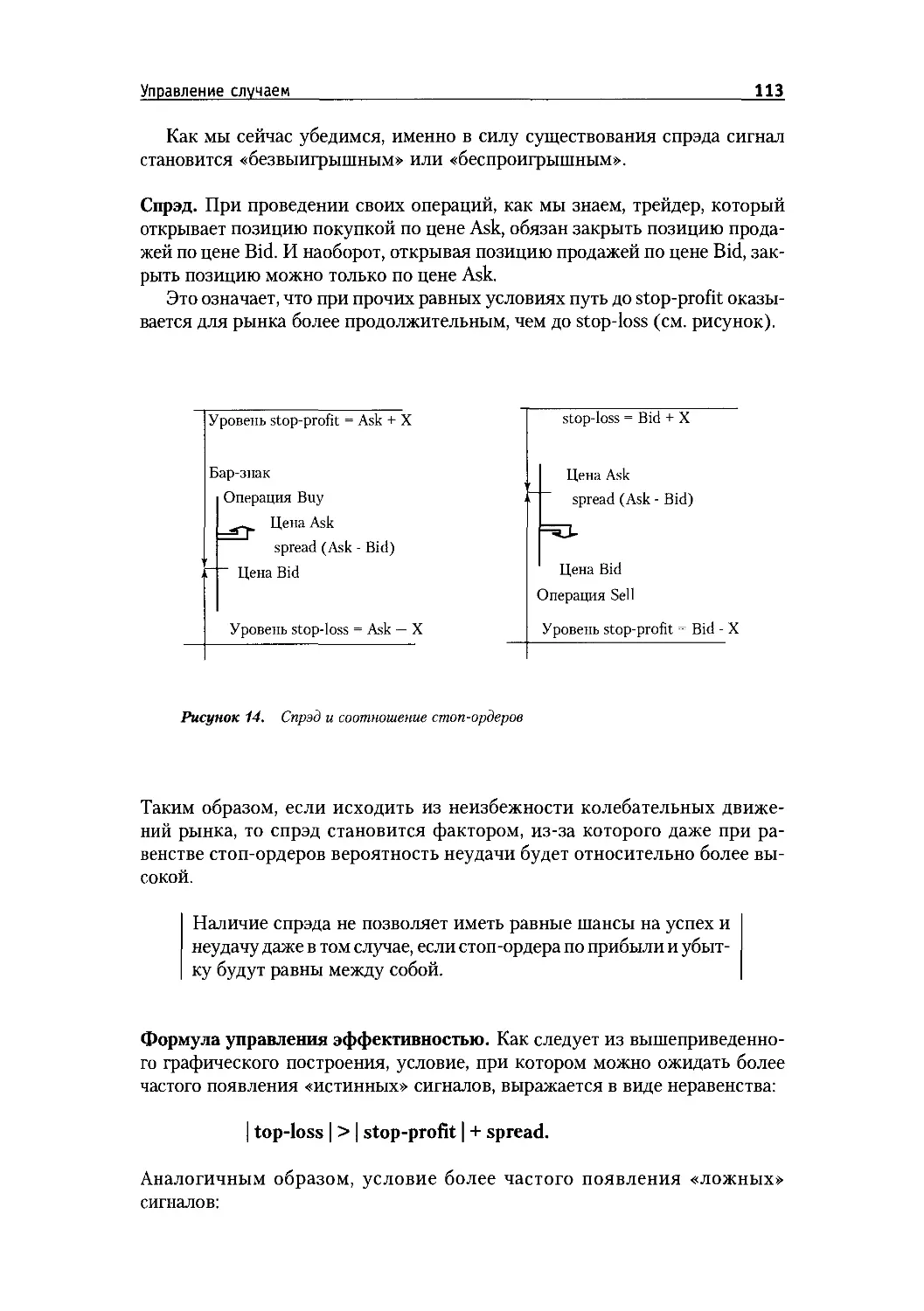

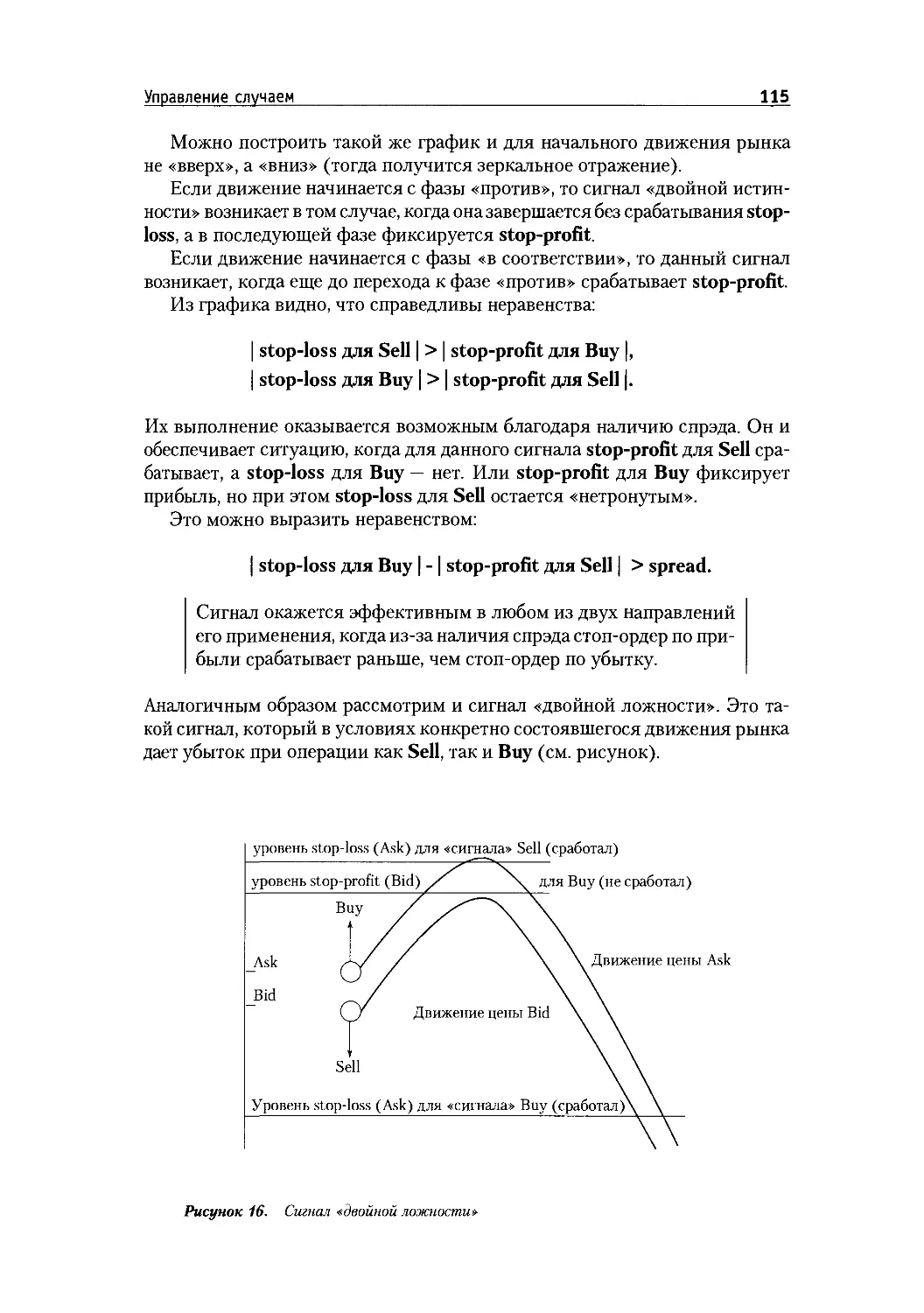

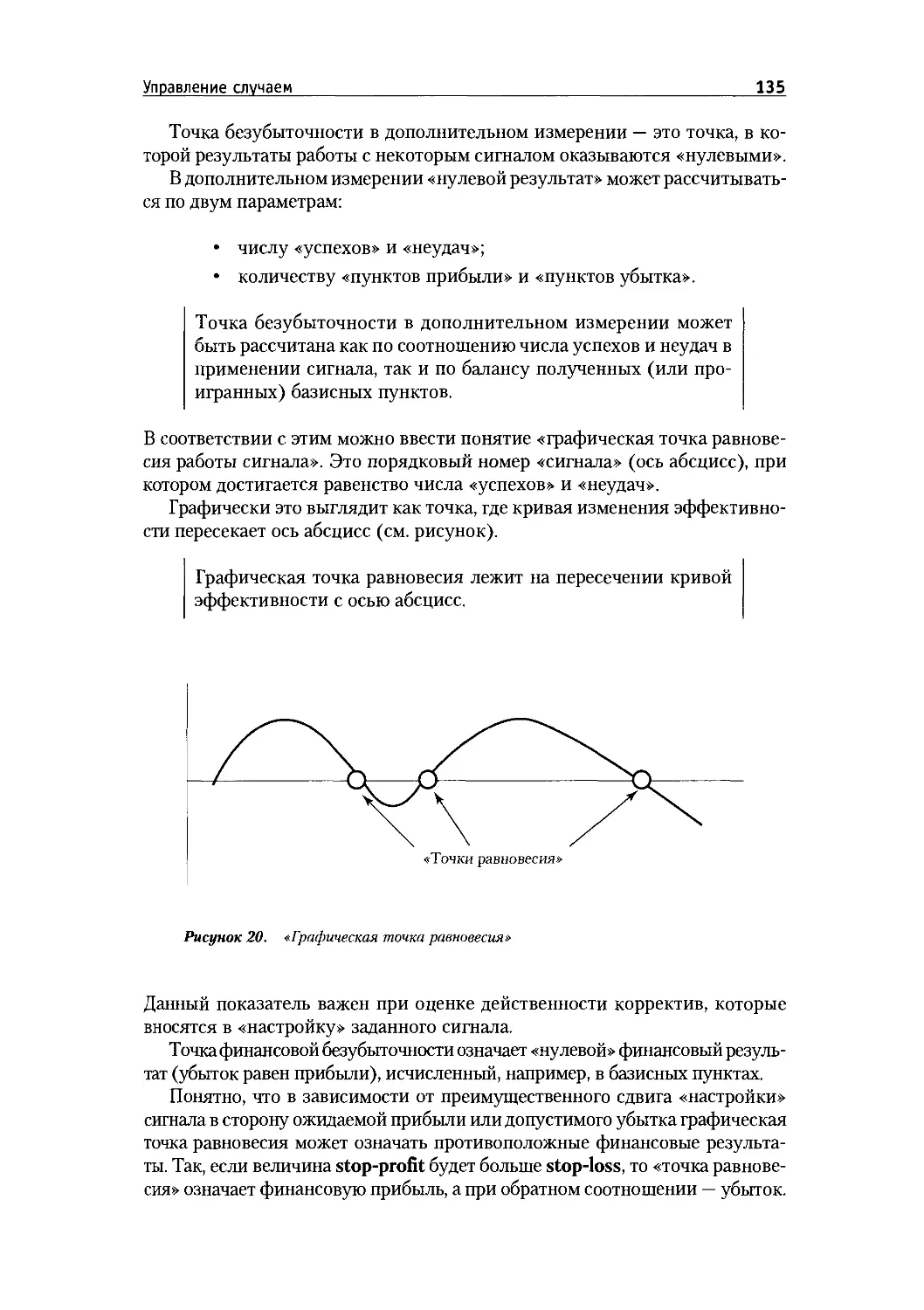

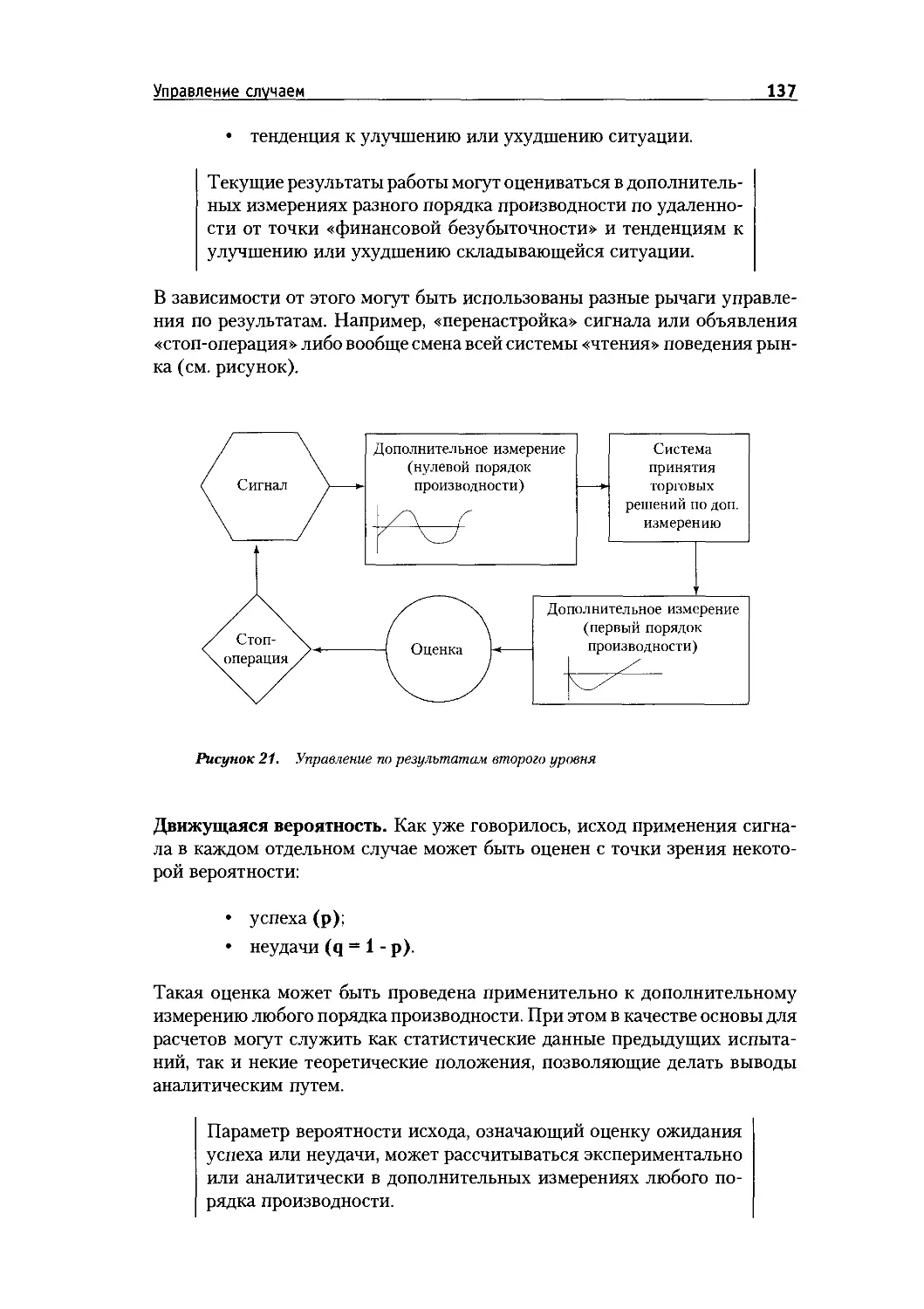

Управление случаем.........................................98

«Воля случая» и управление..............................98

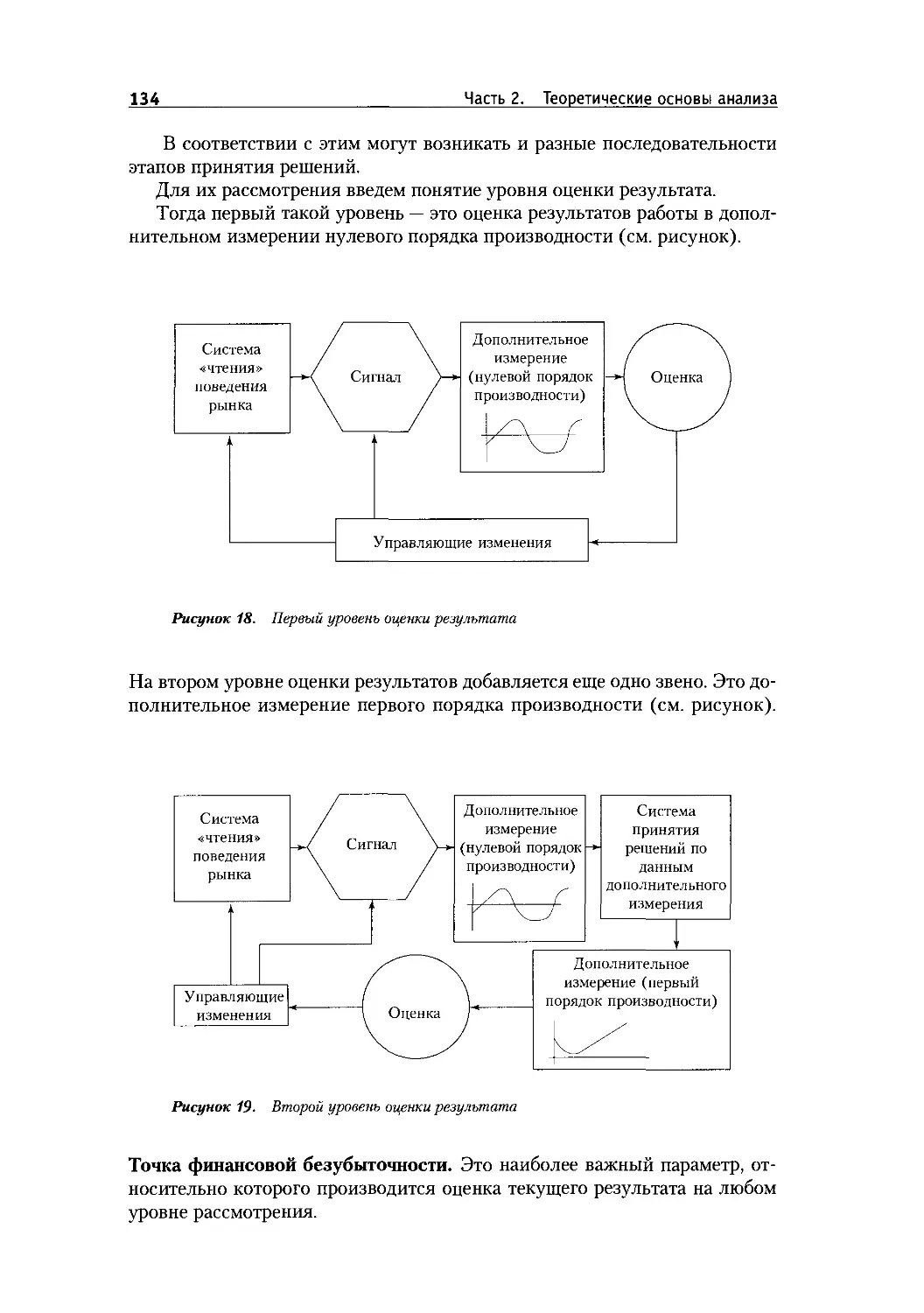

Уровни управления.......................................101

Применение задачи о разорении..........................103

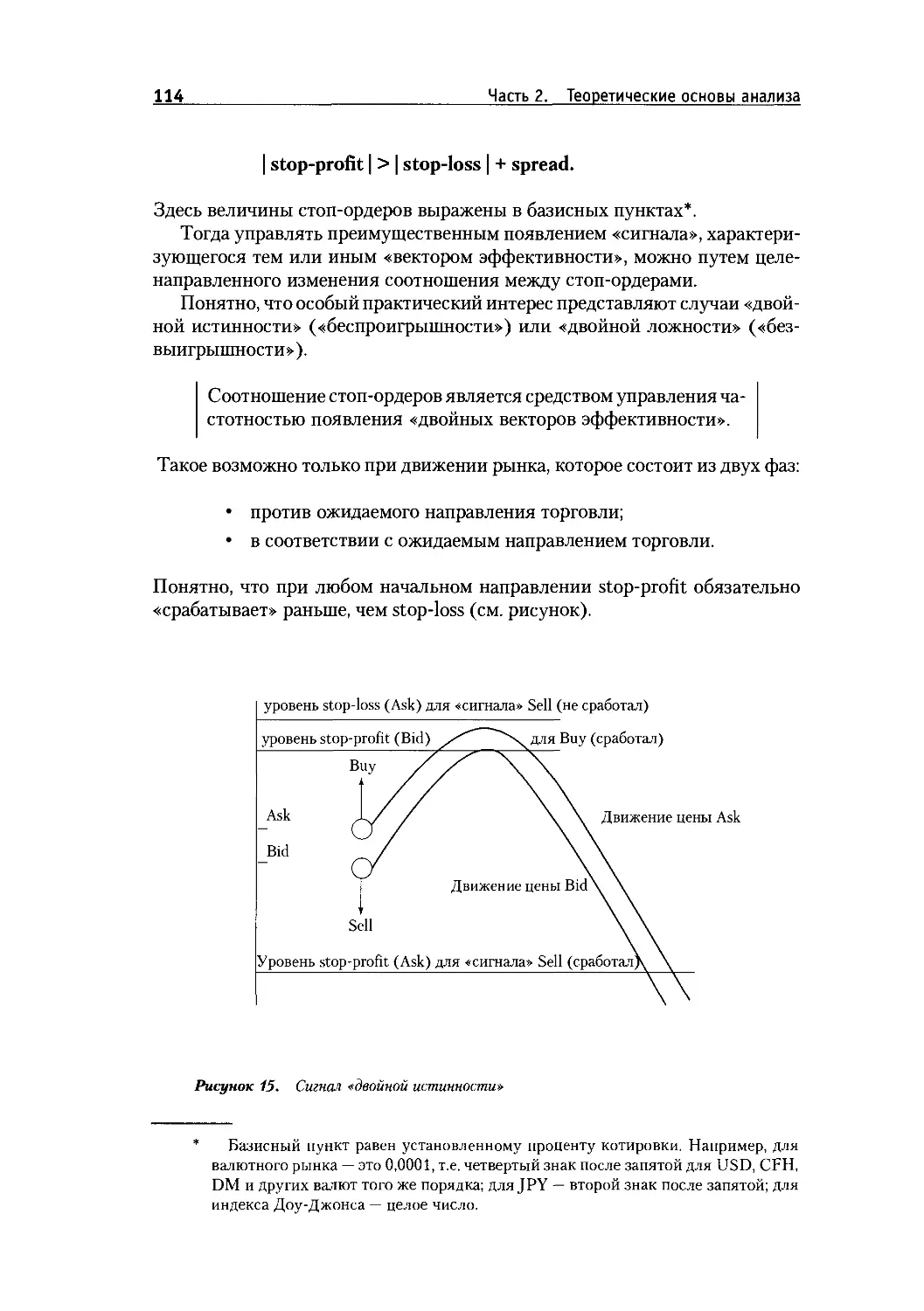

Управление «настройкой» сигнала........................112

Объявление «стоп-операция».............................123

Объявление «стоп — порядок действий»...................132

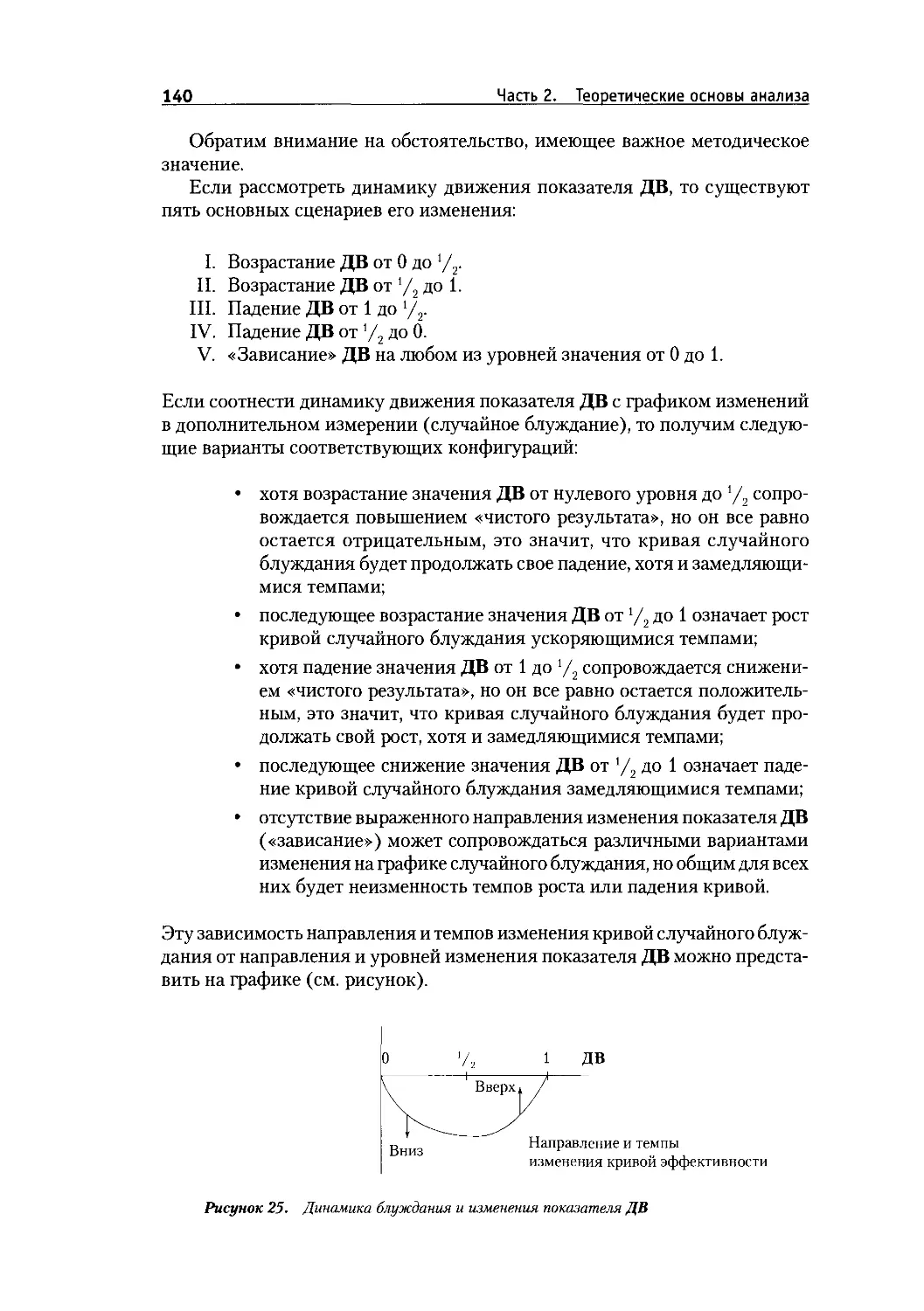

Переменные для анализа.................................133

Оценка графических конфигураций........................143

Резюме.................................................150

ЧАСТЬ 3. СИСТЕМЫ ПРИНЯТИЯ ТОРГОВЫХ РЕШЕНИЙ

Понятие работы по системе.................................152

Система работы и торговое решение......................152

Доверие к системе......................................153

Особые «настройки» системы.............................158

Место дополнительного измерения в системе работы.......162

Резюме.................................................164

Интуиция в работе трейдера................................165

Механика и интуиция в системе работы...................165

Понятие и функции интуиции.............................166

Прикладная задача......................................168

Порядок учета интуиции.................................176

Резюме.................................................180

Возможности механических систем...........................182

Механические системы в традиционных пространствах......182

Механические системы в пространстве случайных событий..184

Направления и ограничения прикладной разработки систем.191

Резюме.................................................193

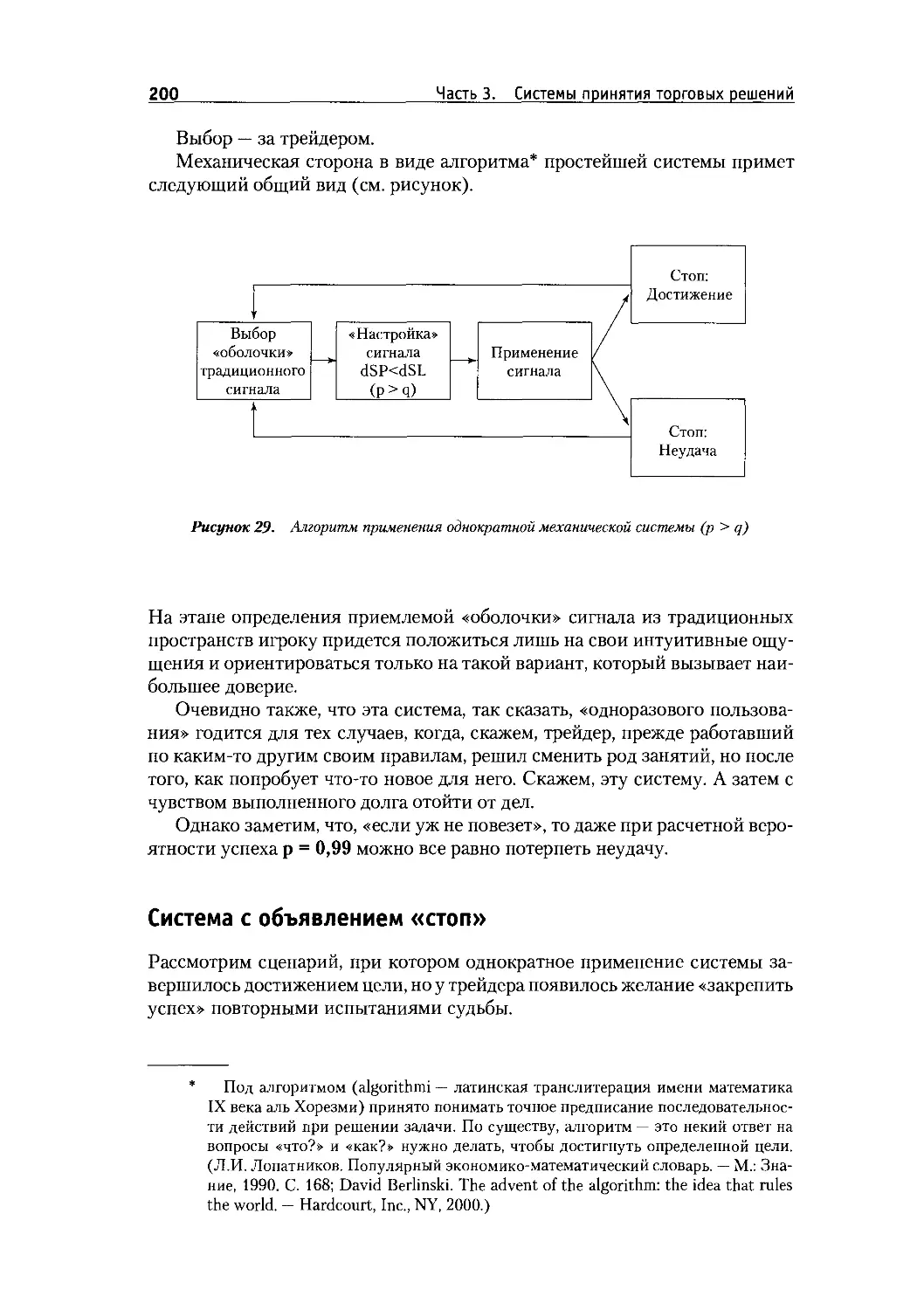

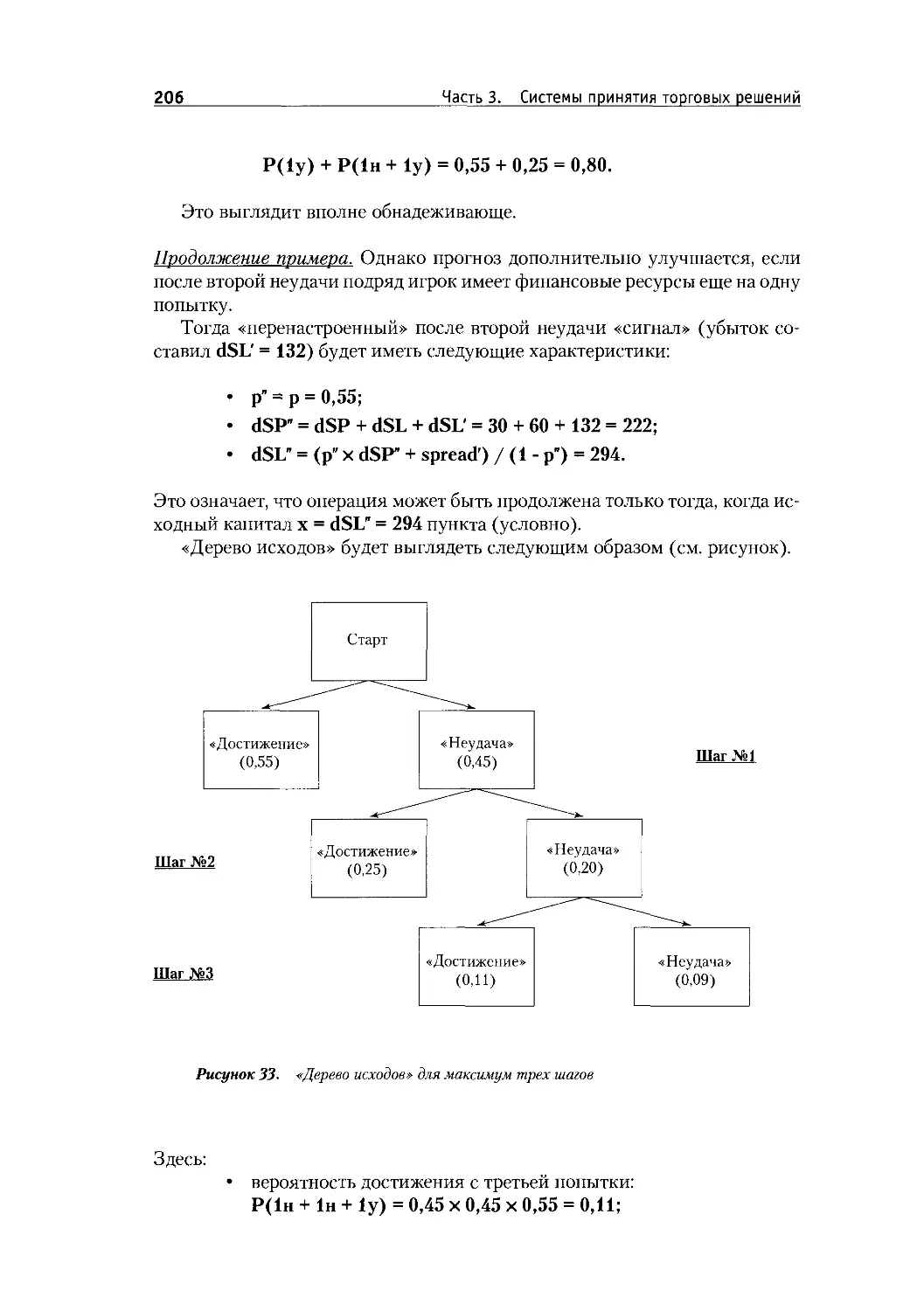

Механические системы с фиксированной целью................194

Задача построения......................................194

Основной расчет........................................196

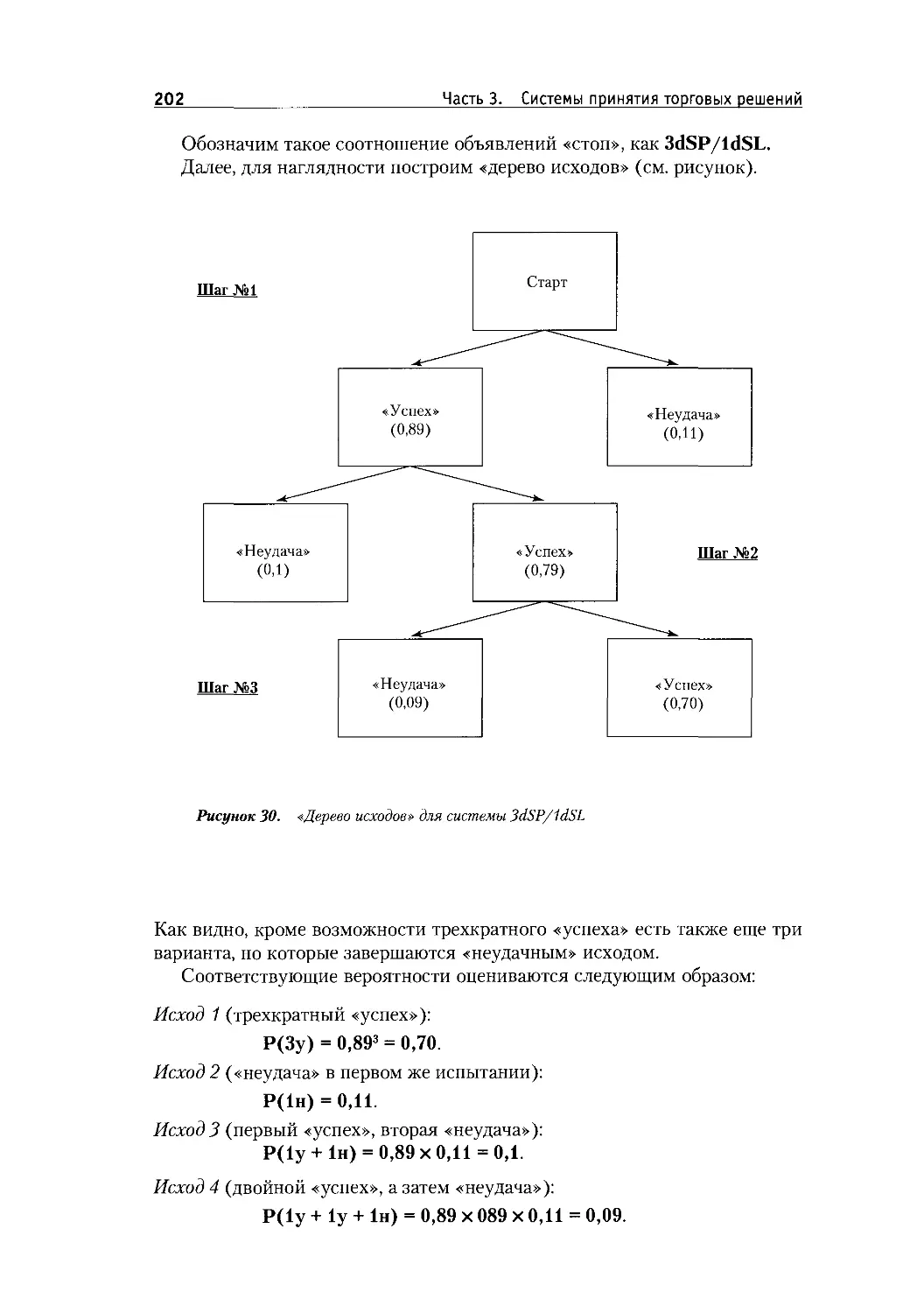

Система однократного применения........................199

Система с объявлением «стоп»...........................200

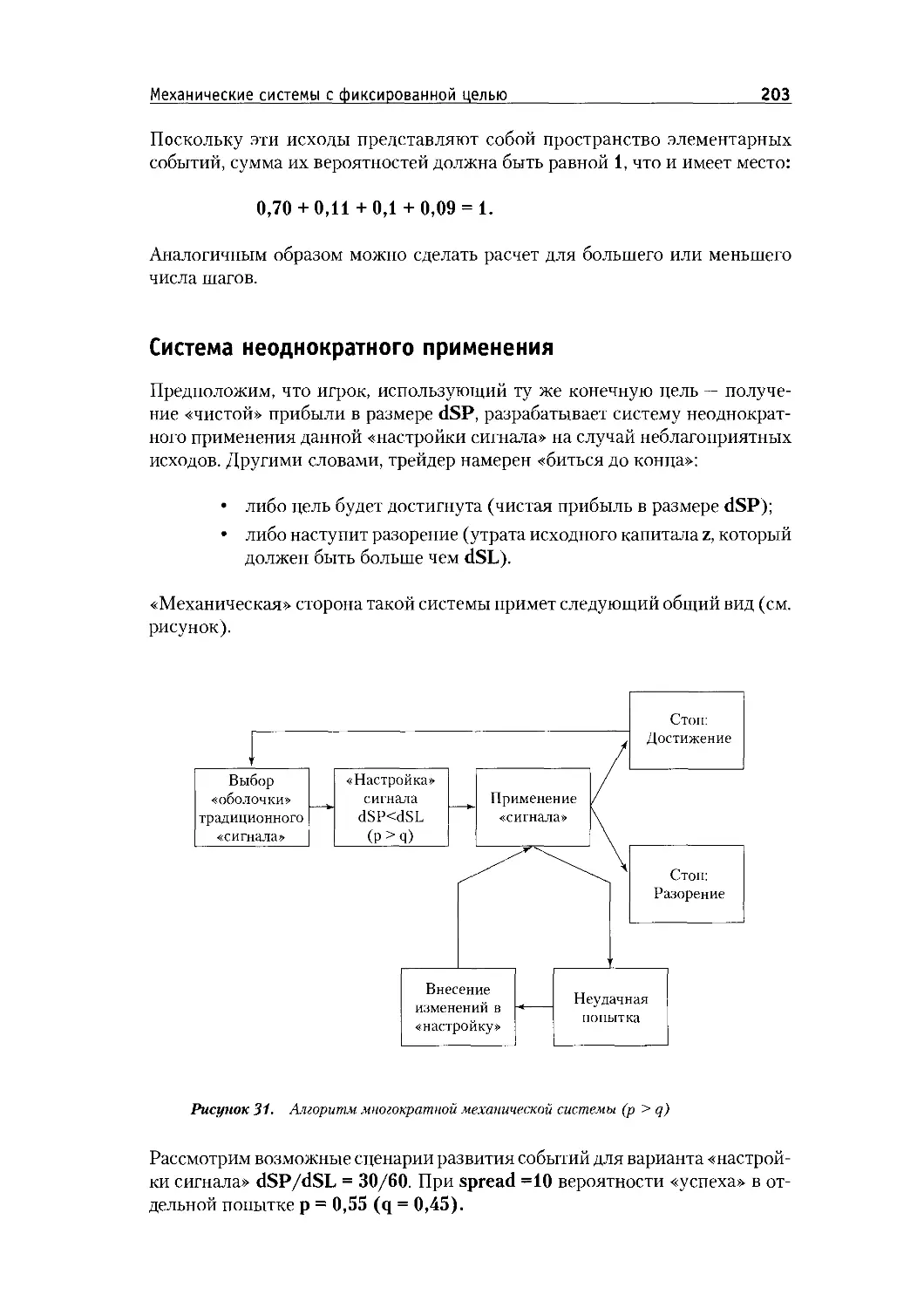

Система неоднократного применения......................203

Интуитивная составляющая...............................209

Резюме.................................................211

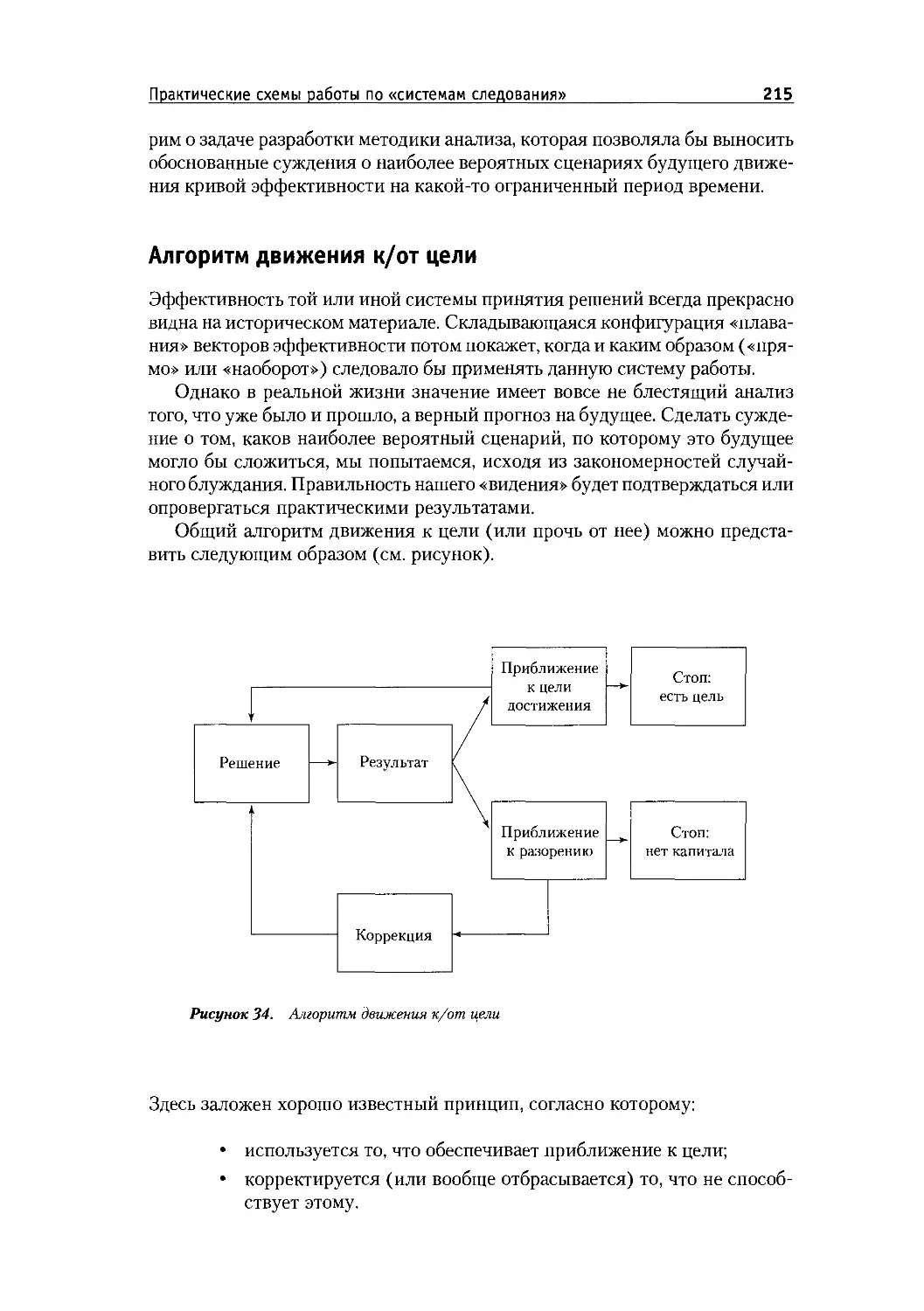

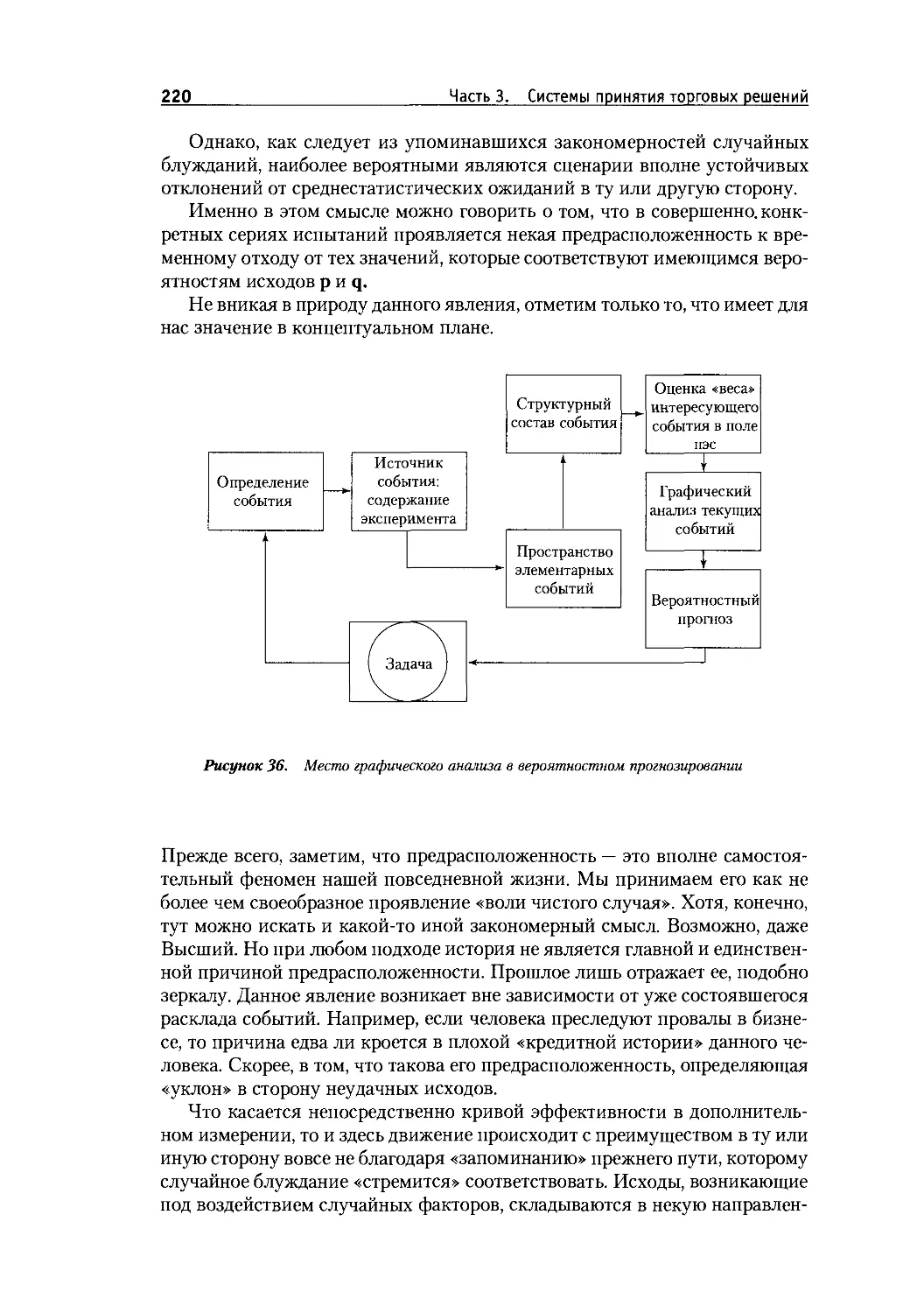

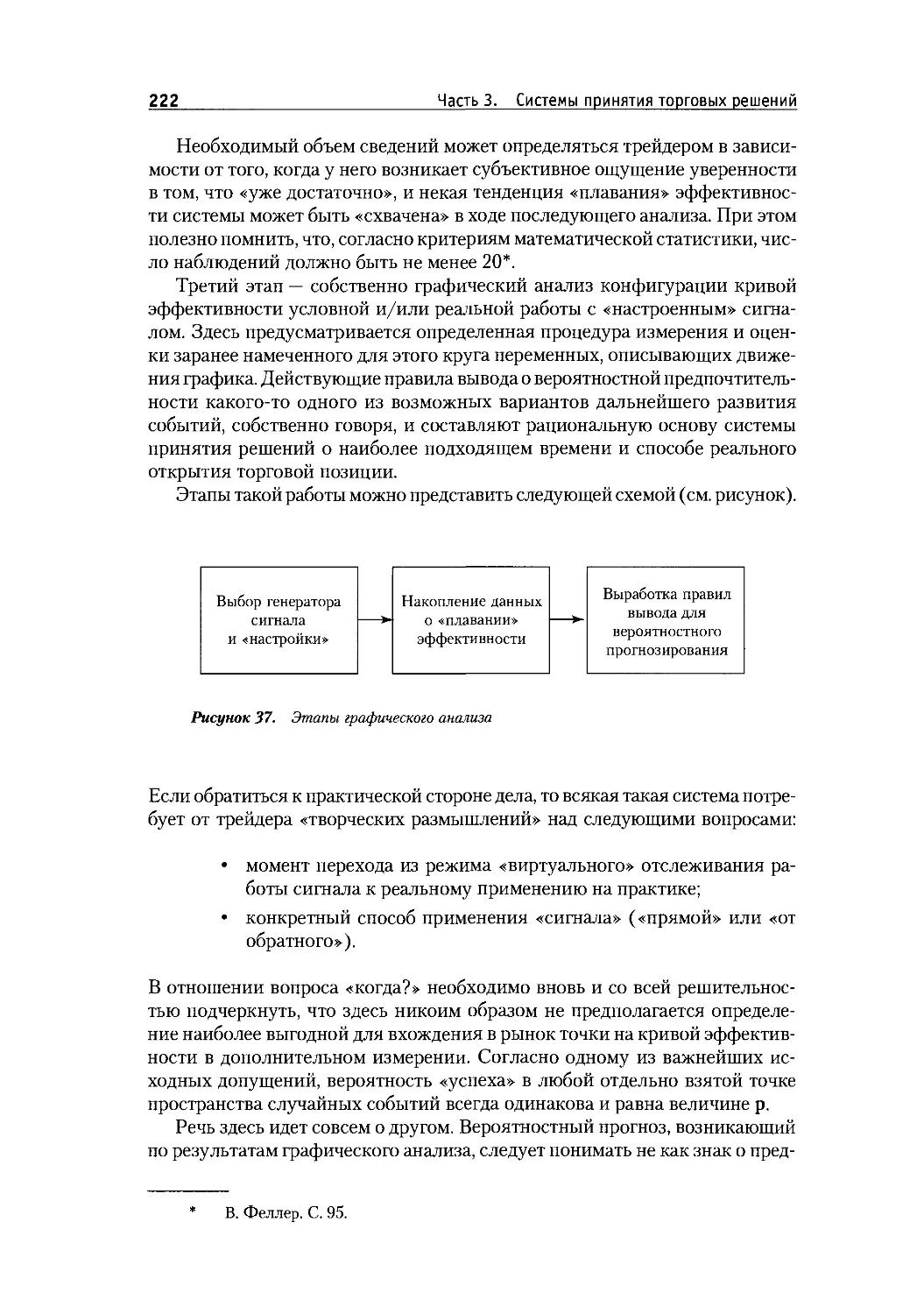

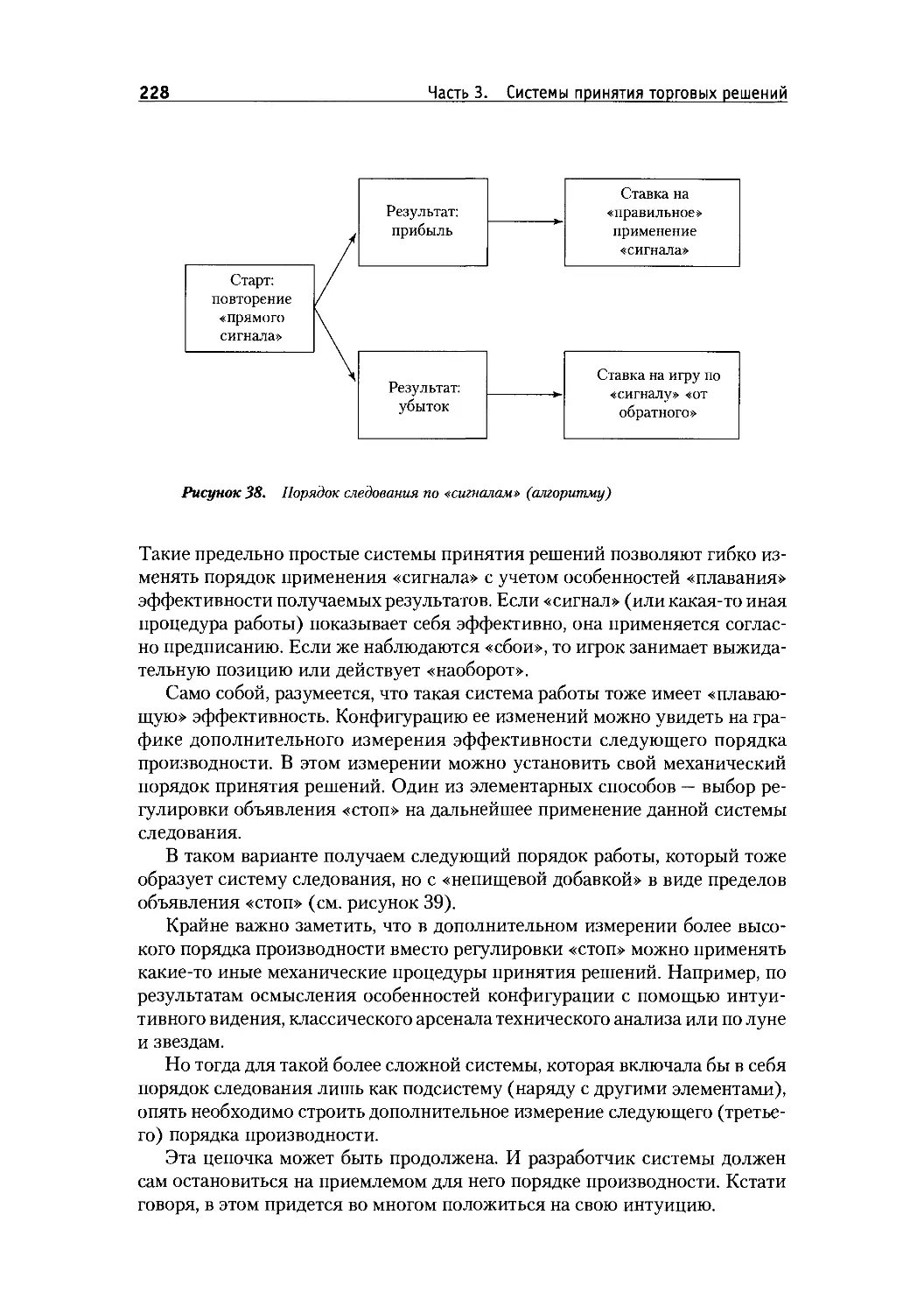

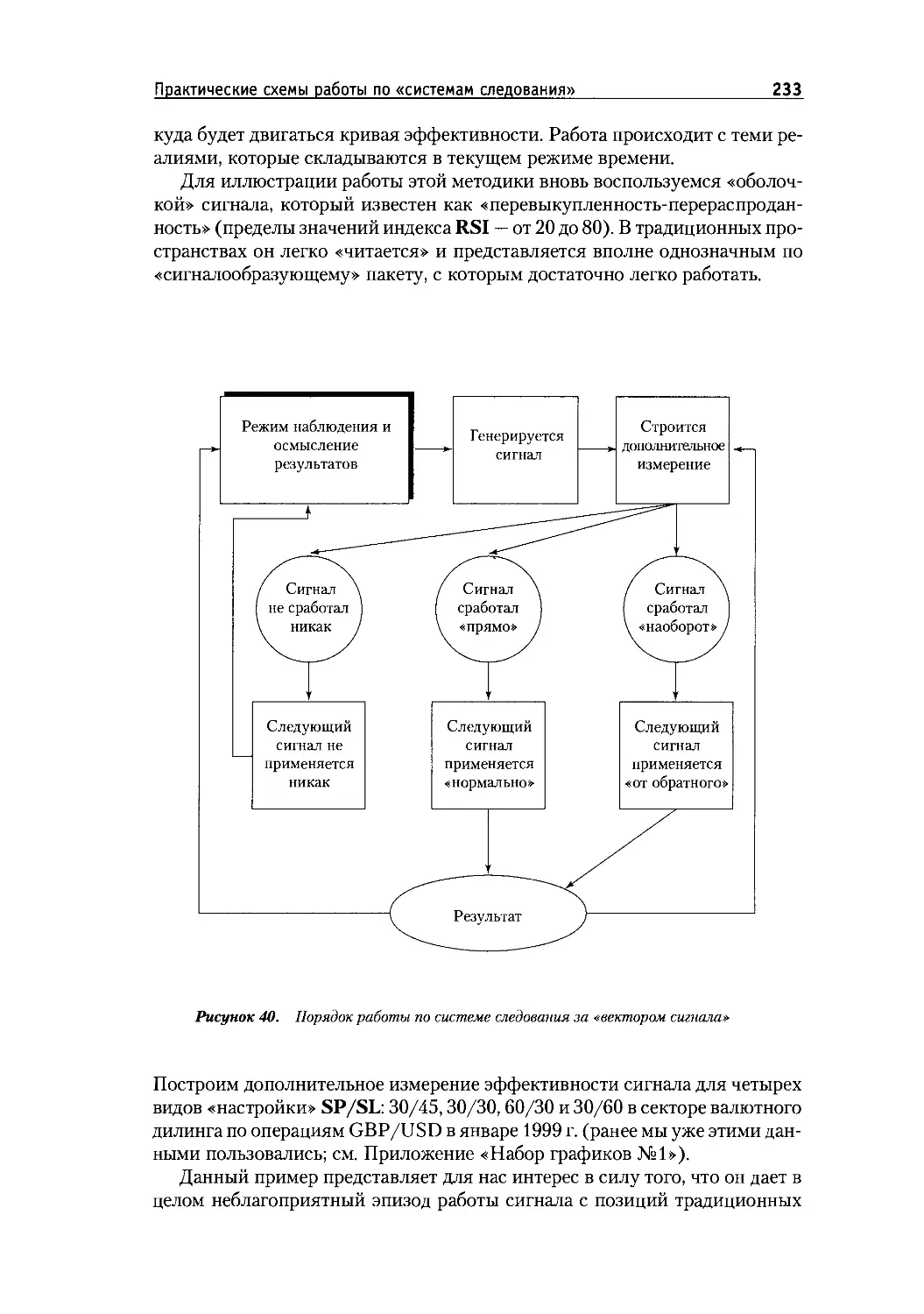

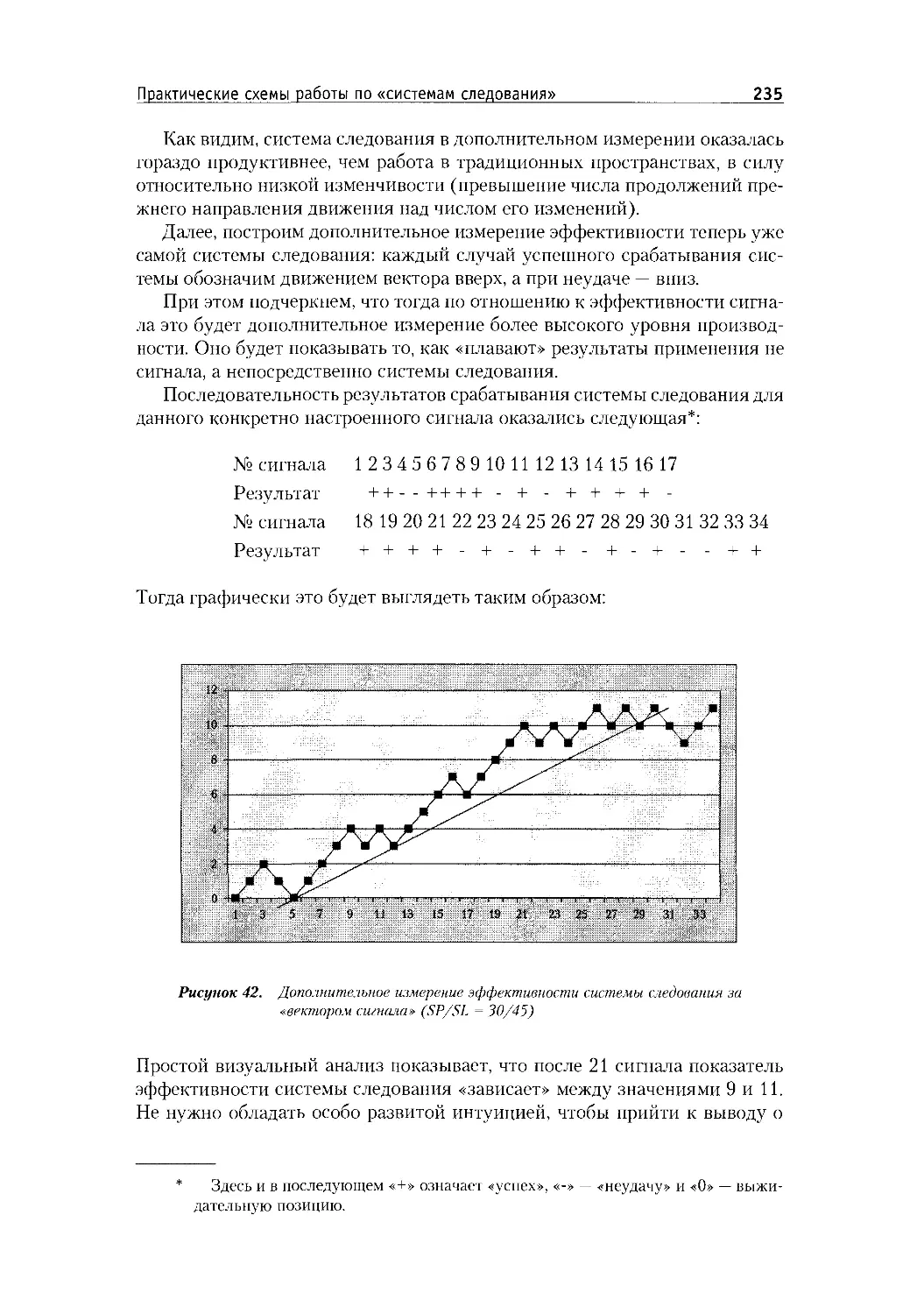

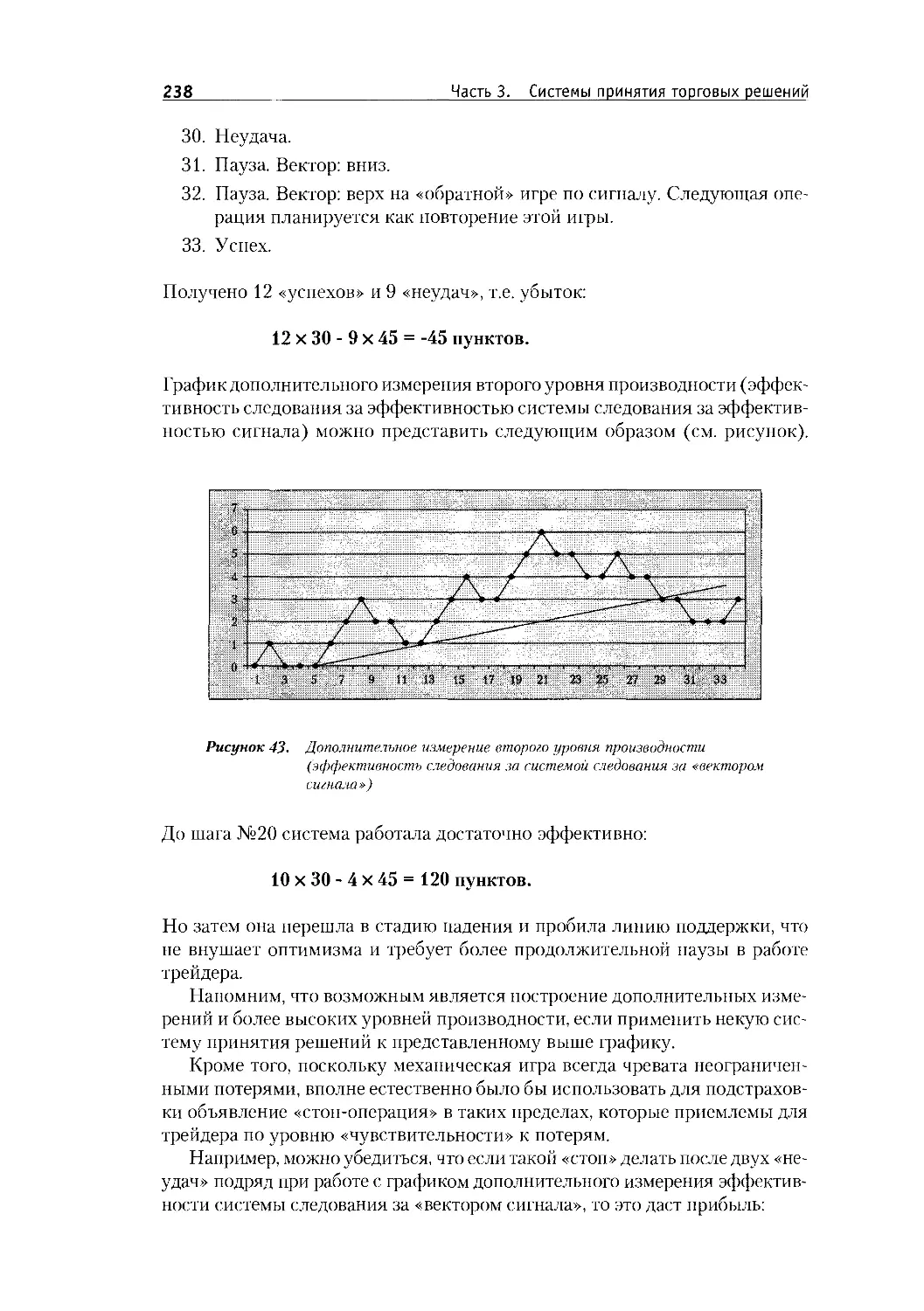

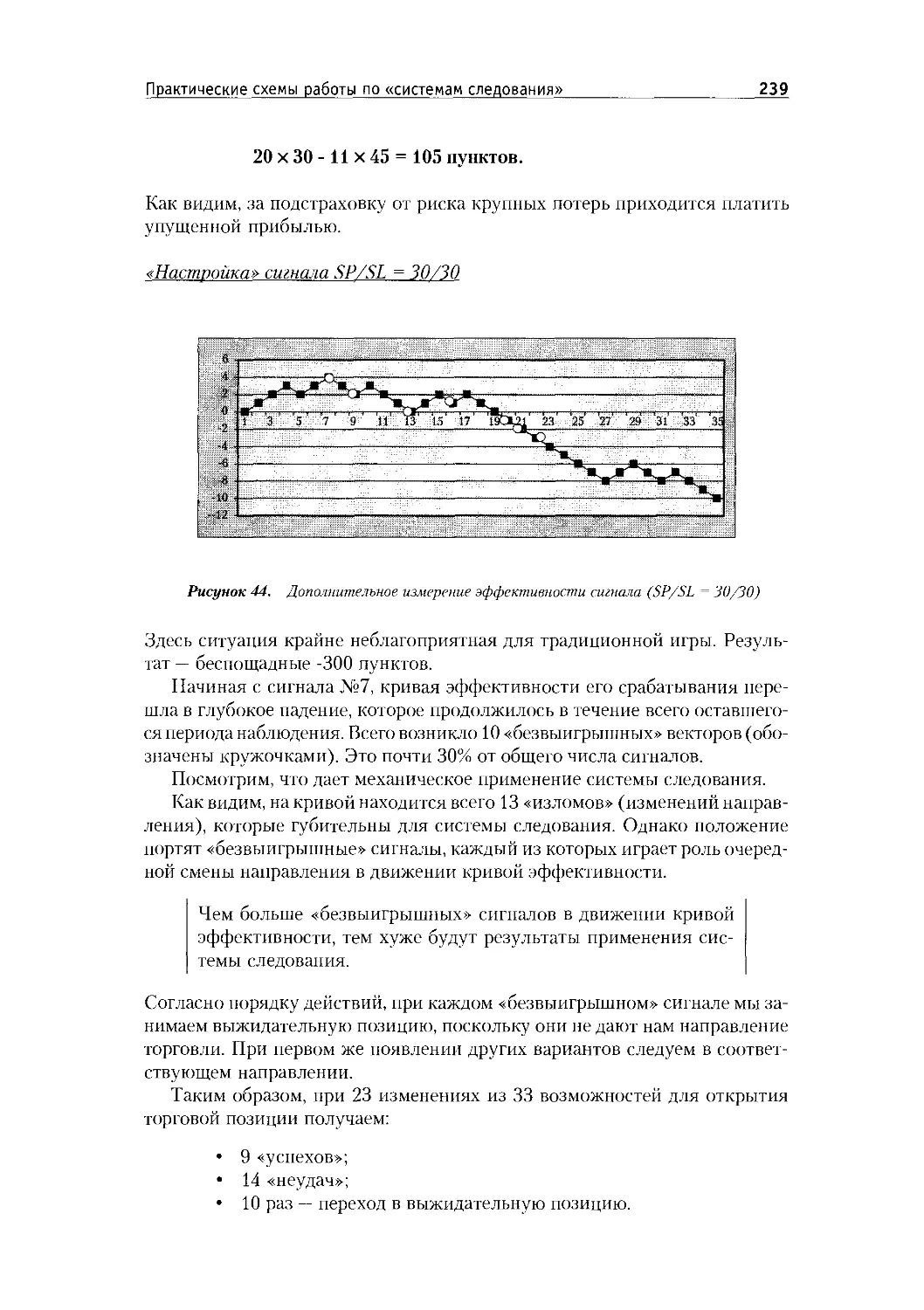

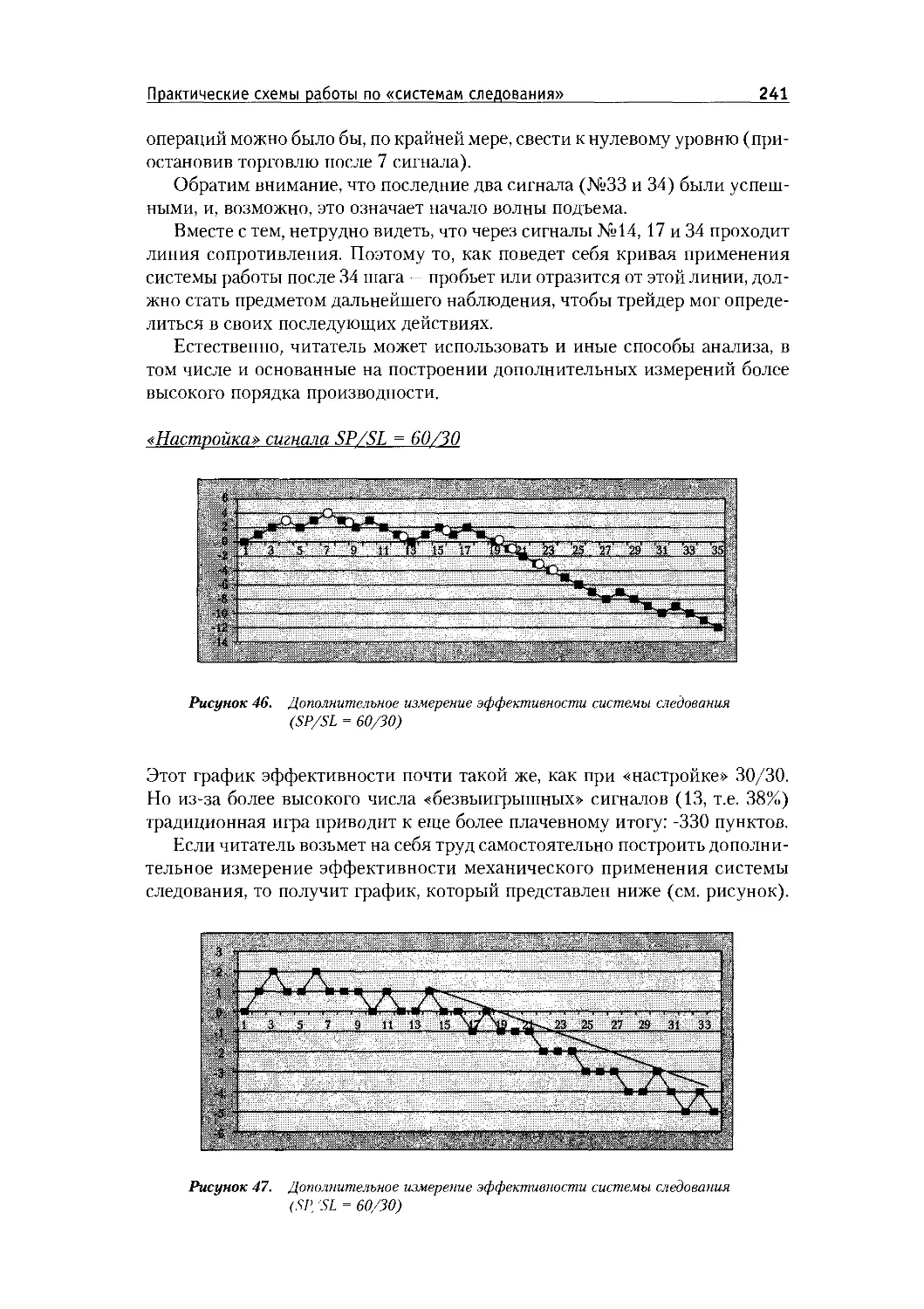

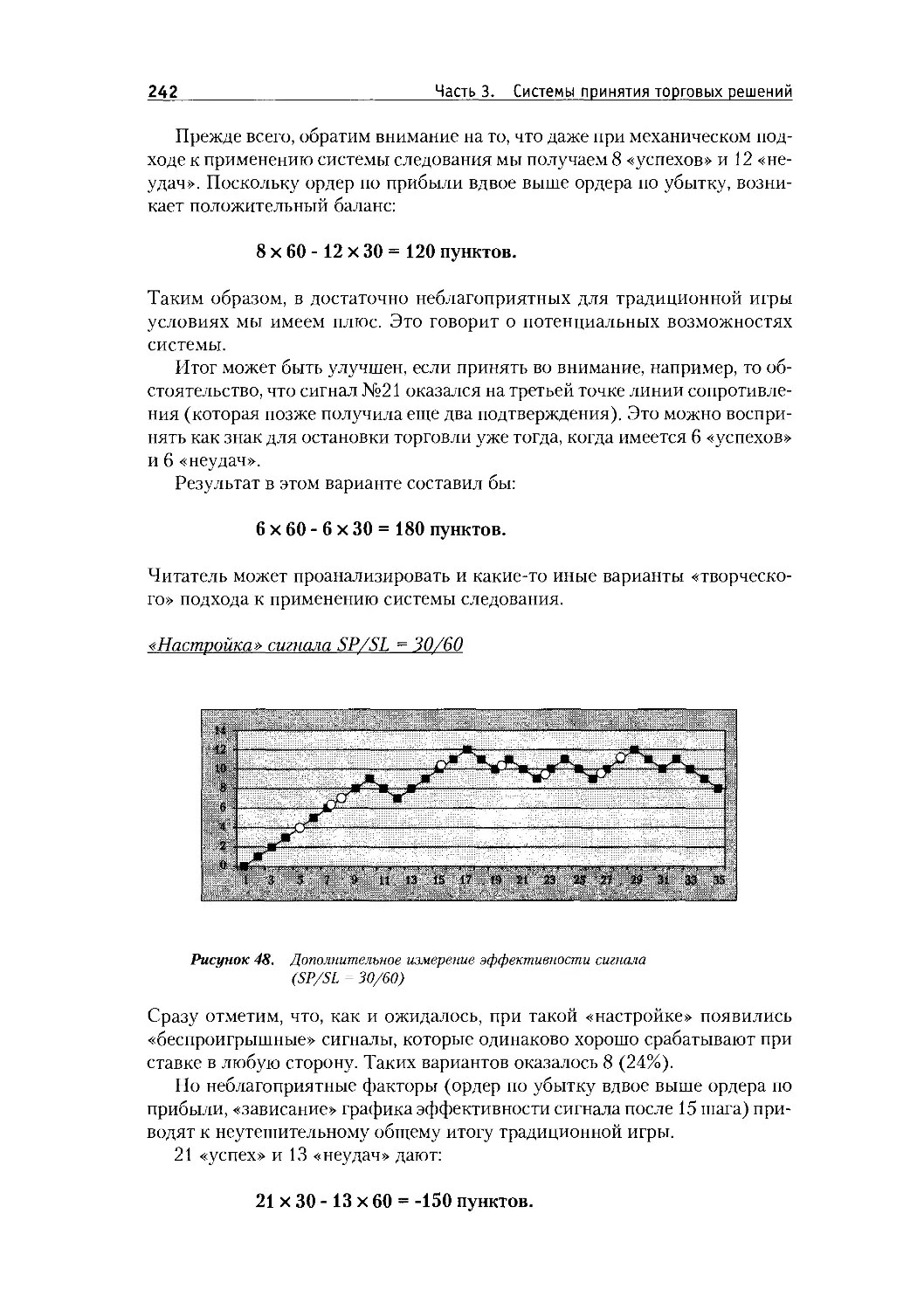

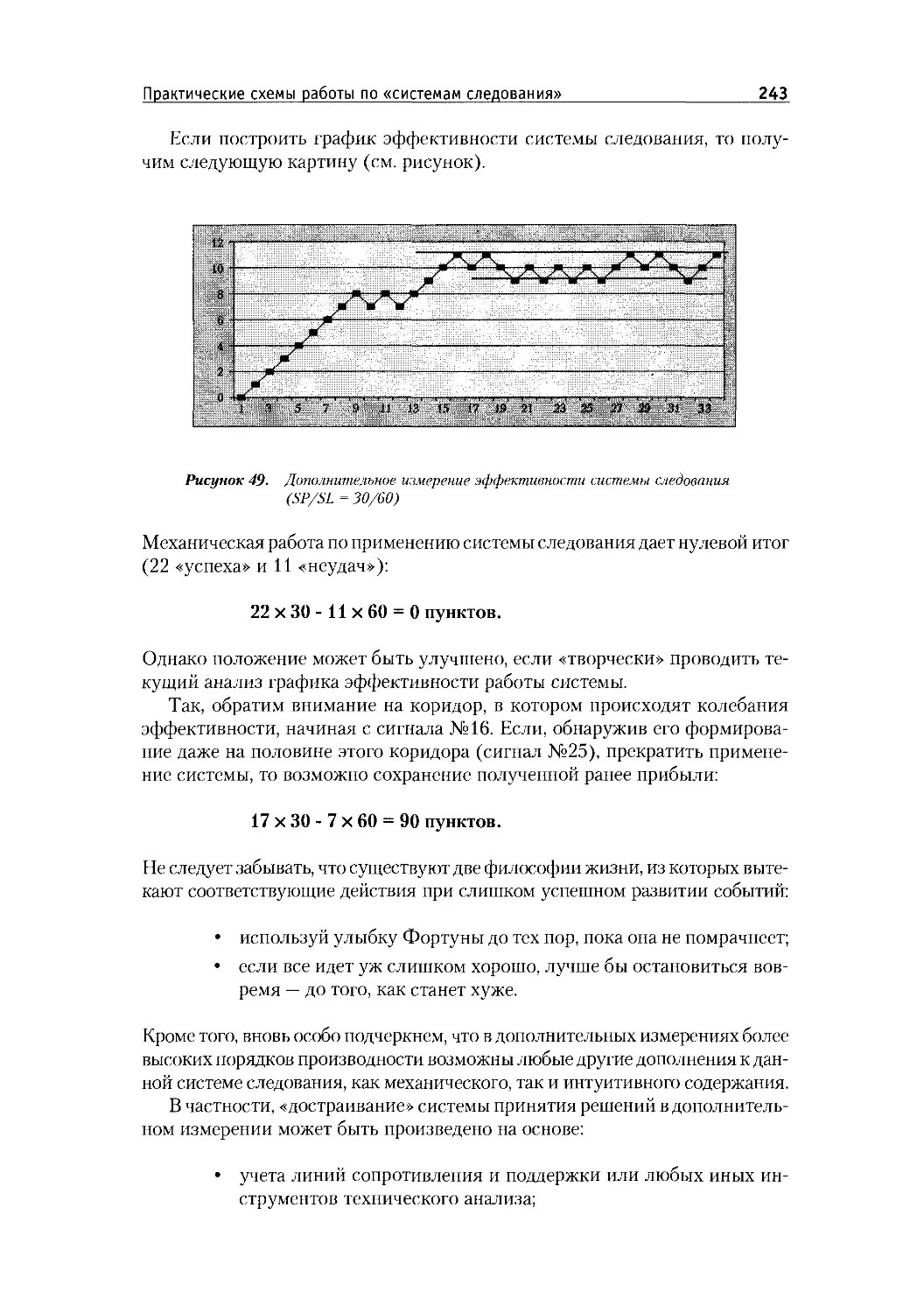

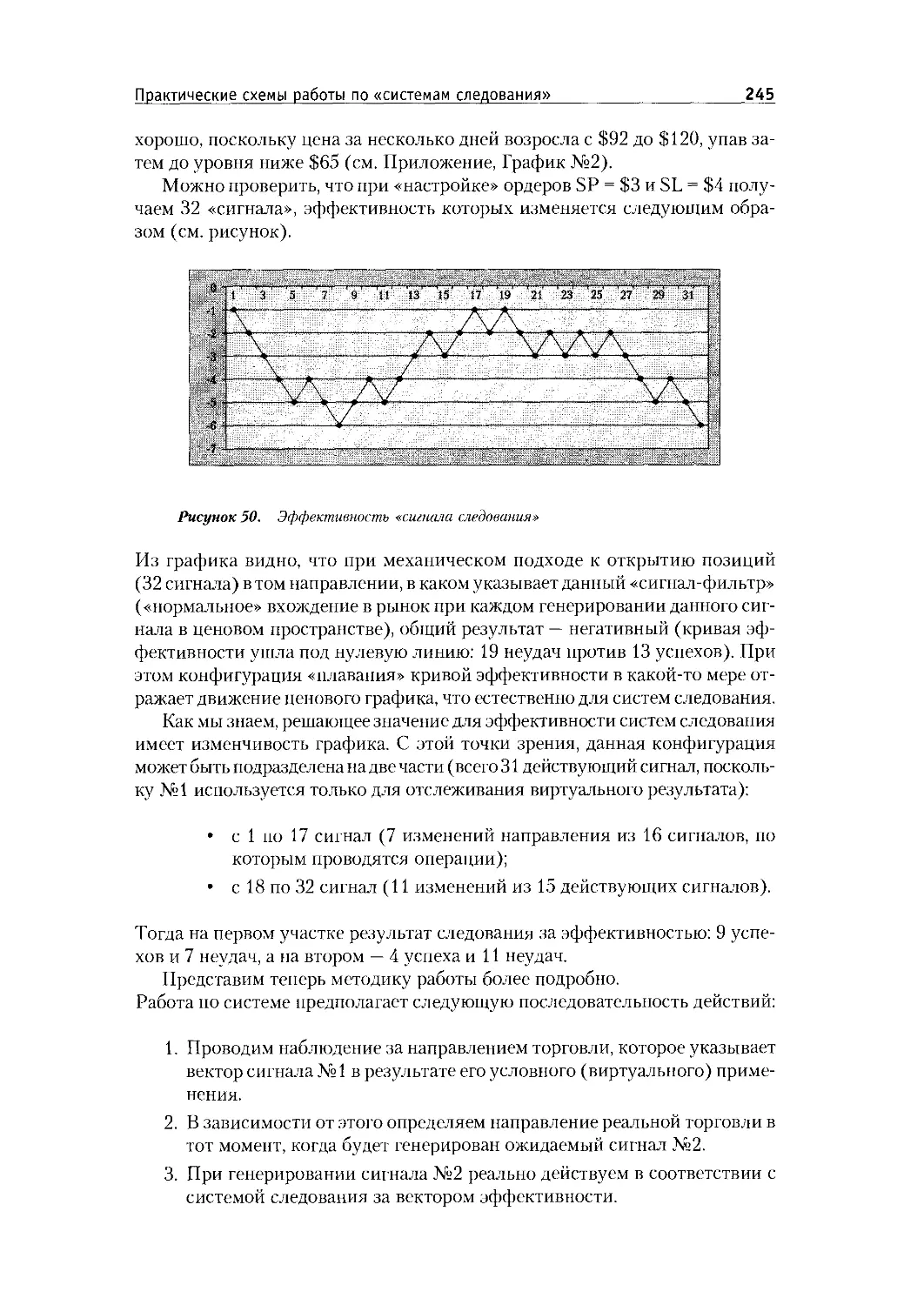

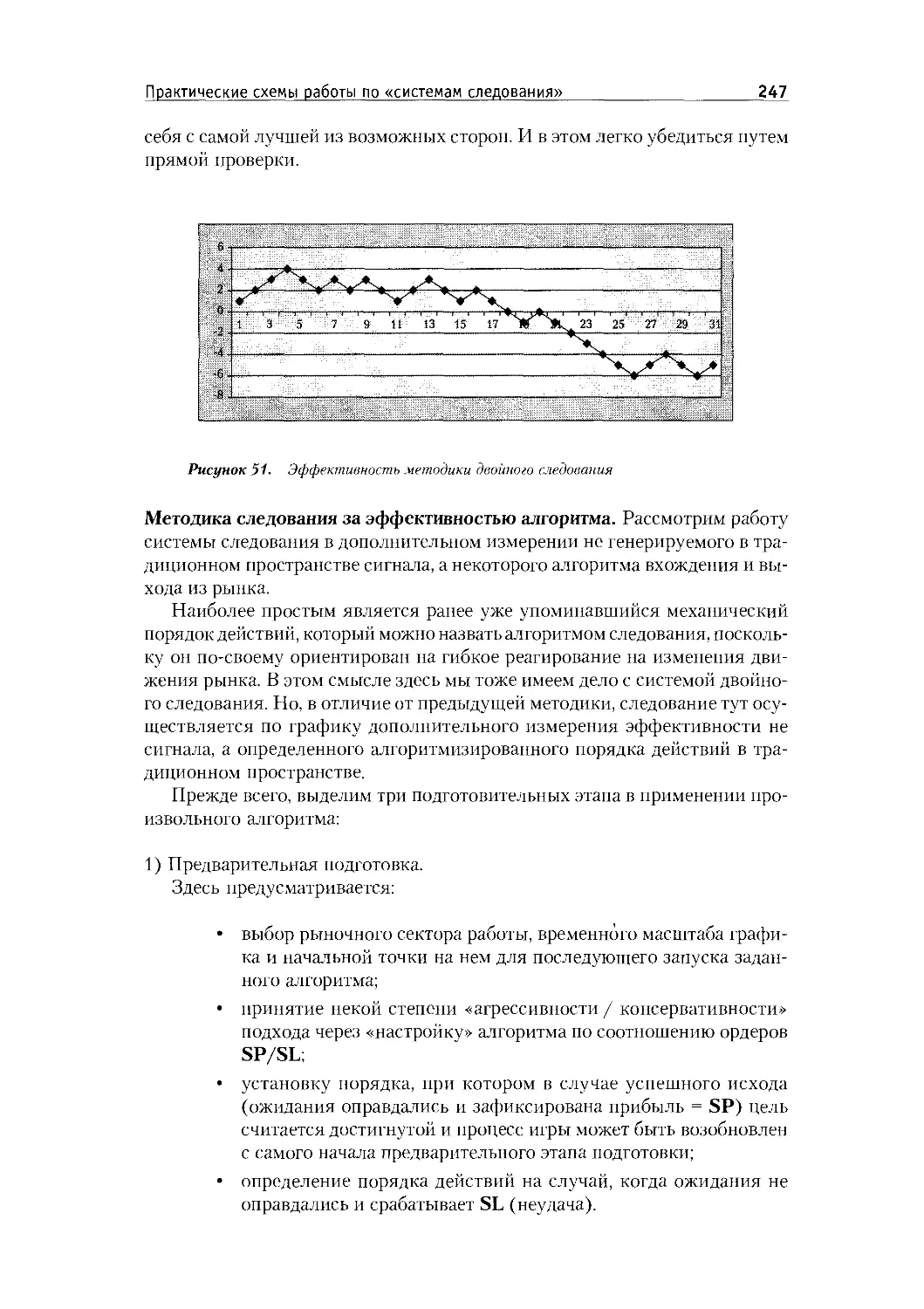

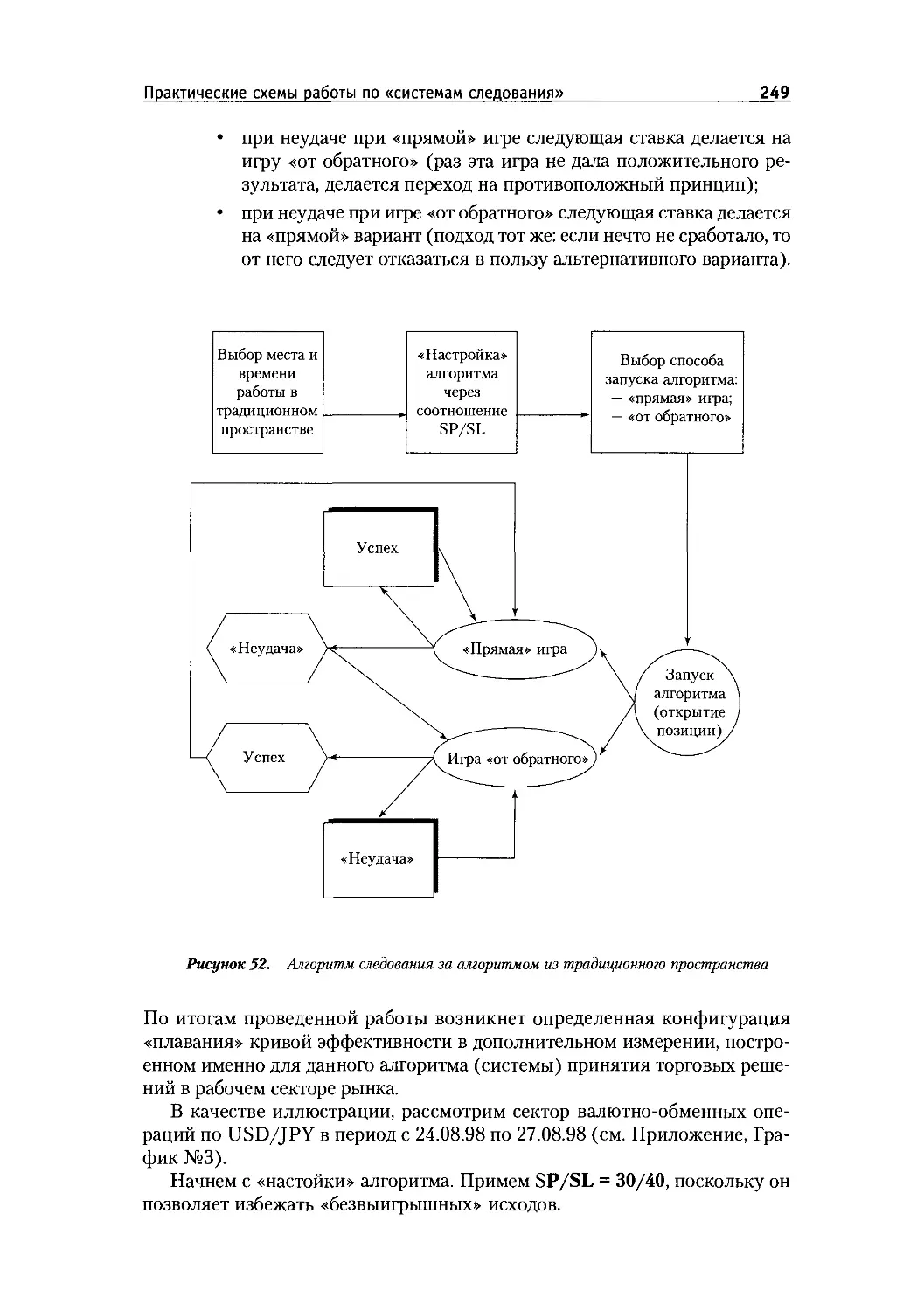

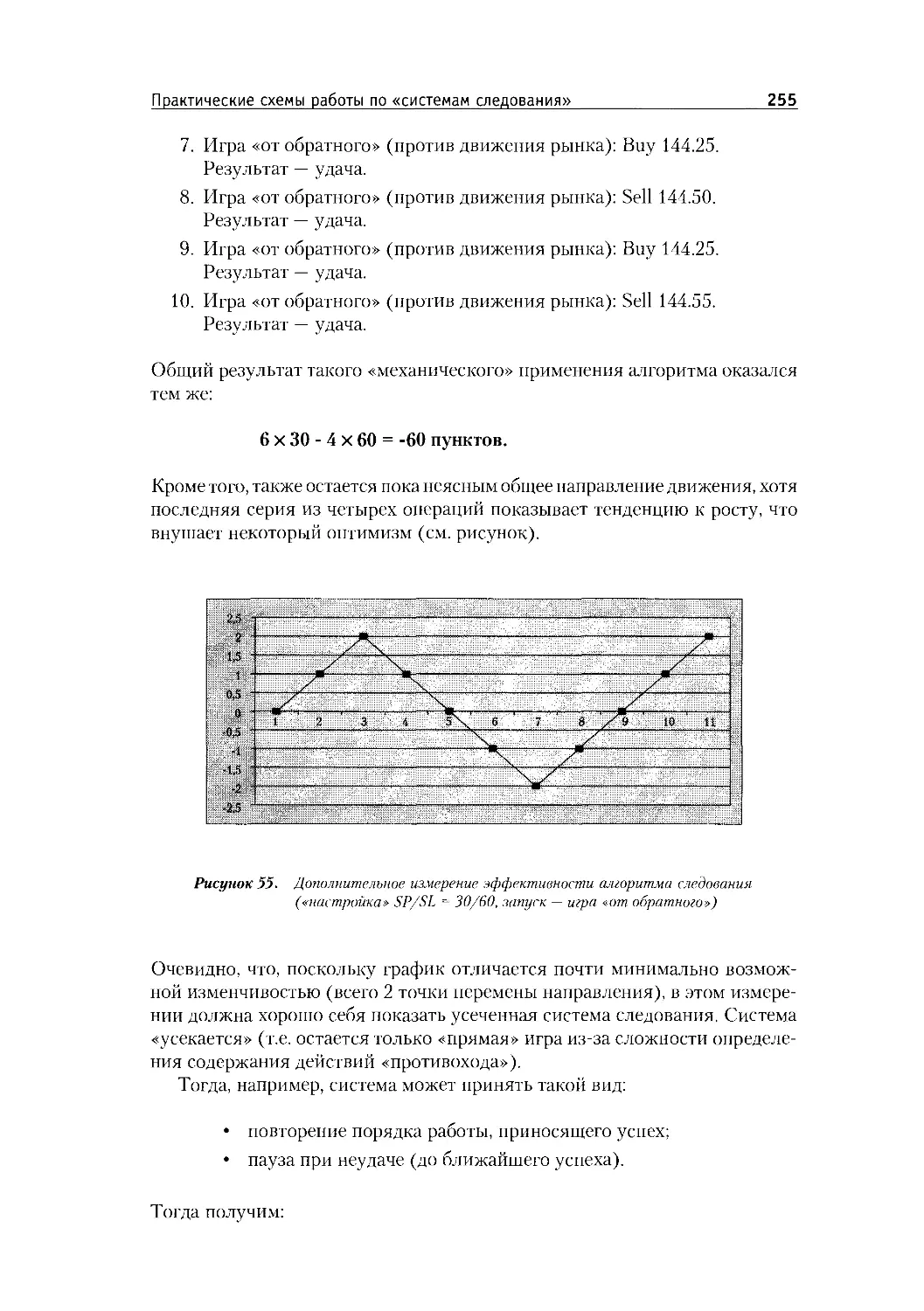

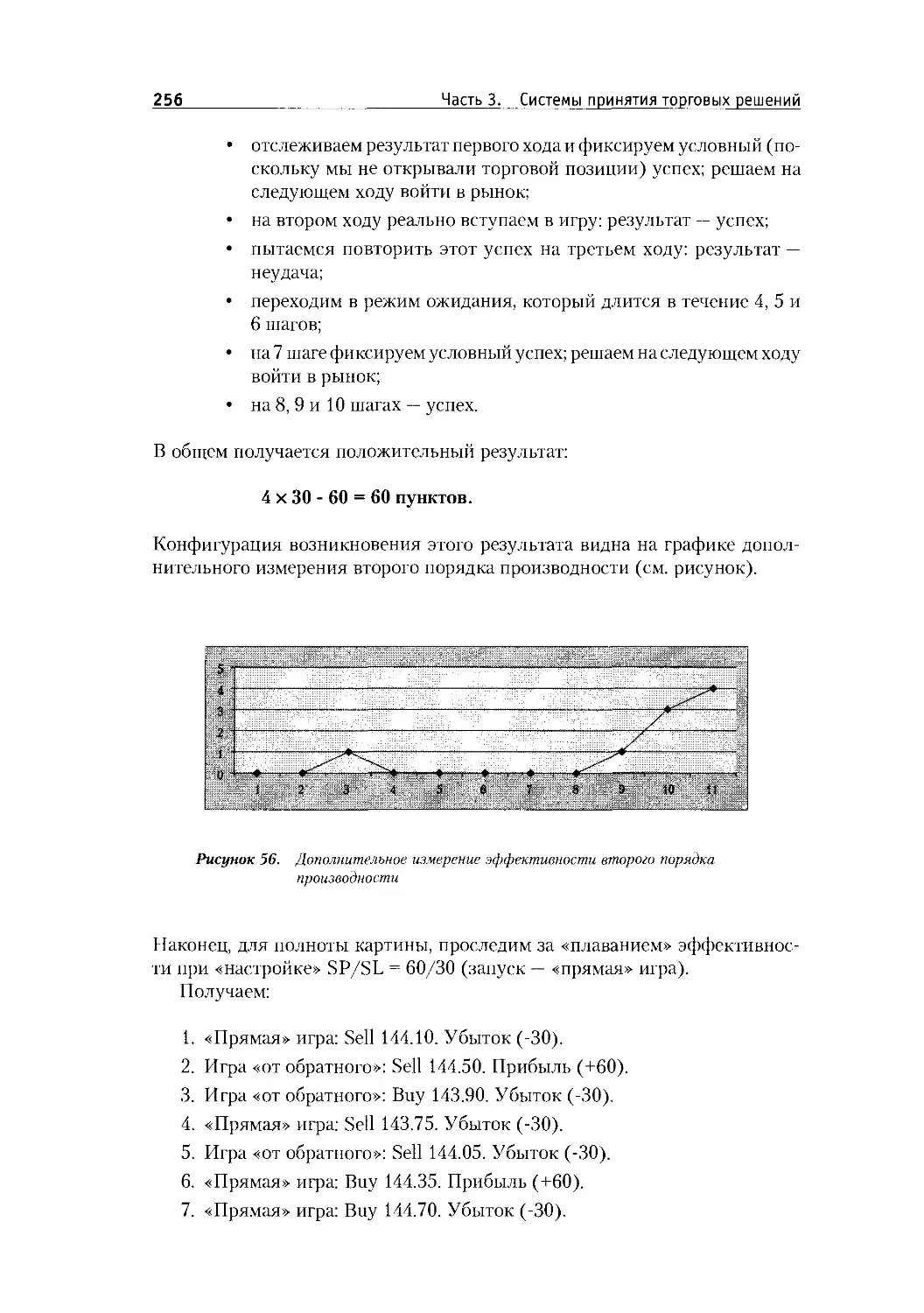

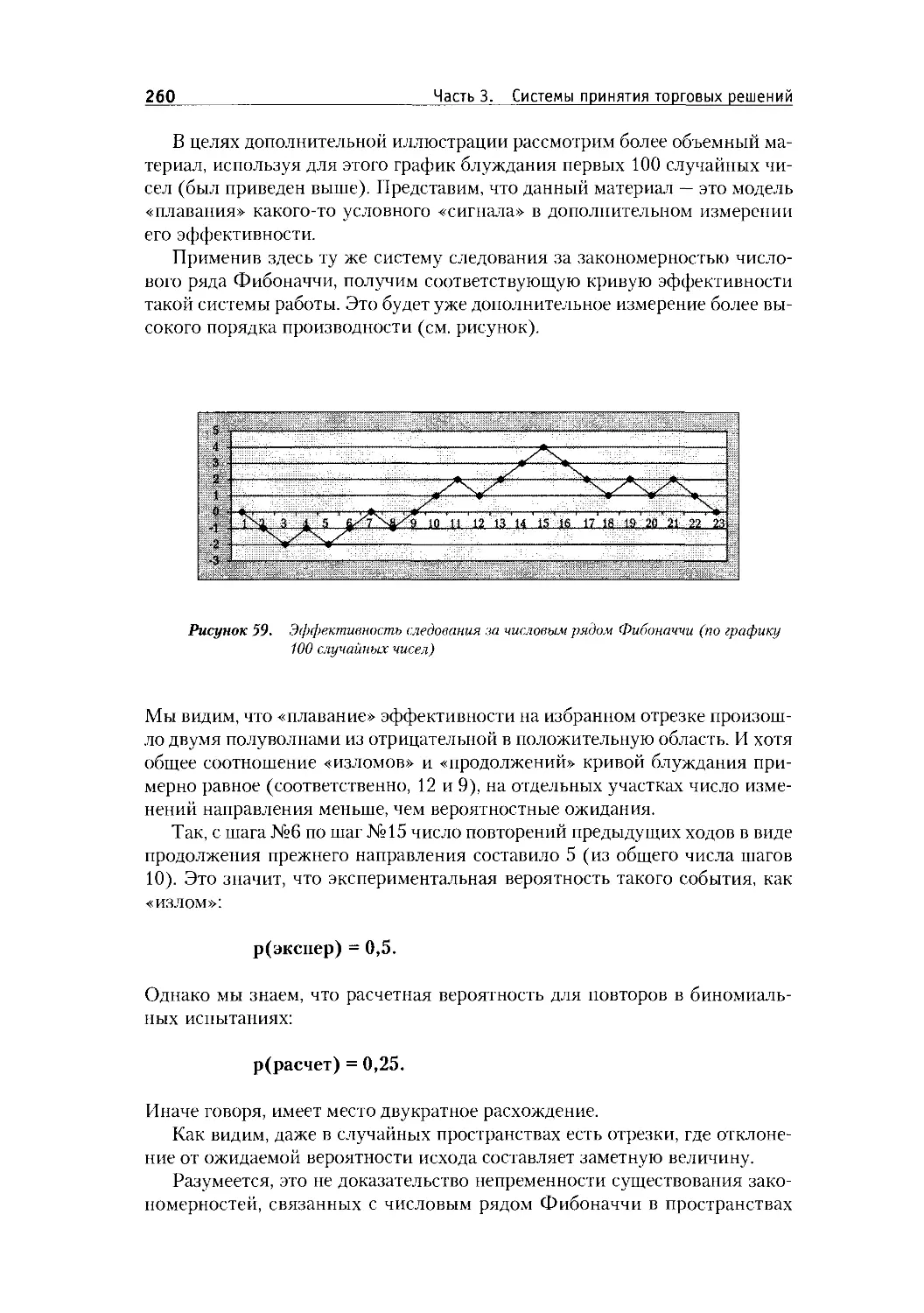

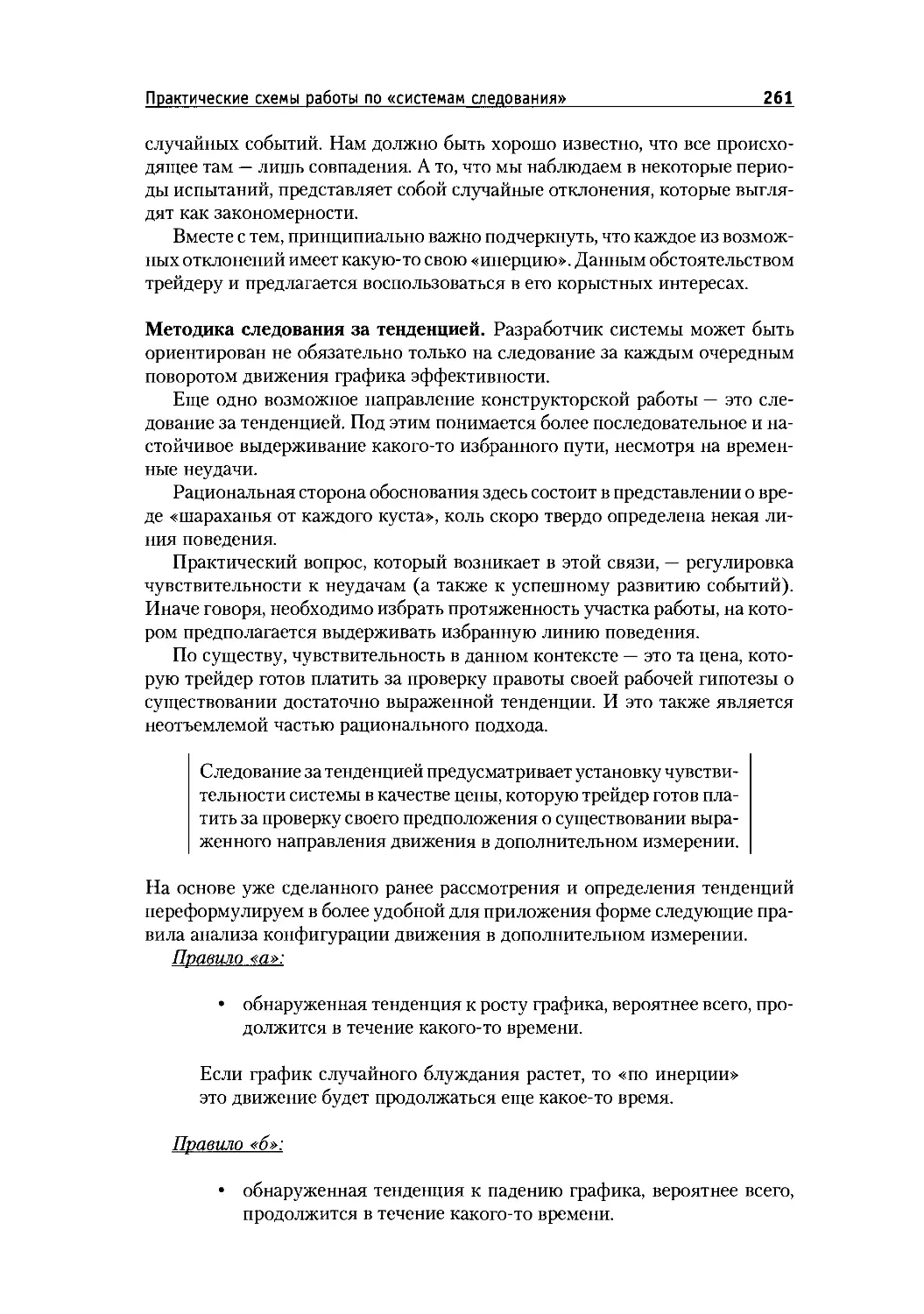

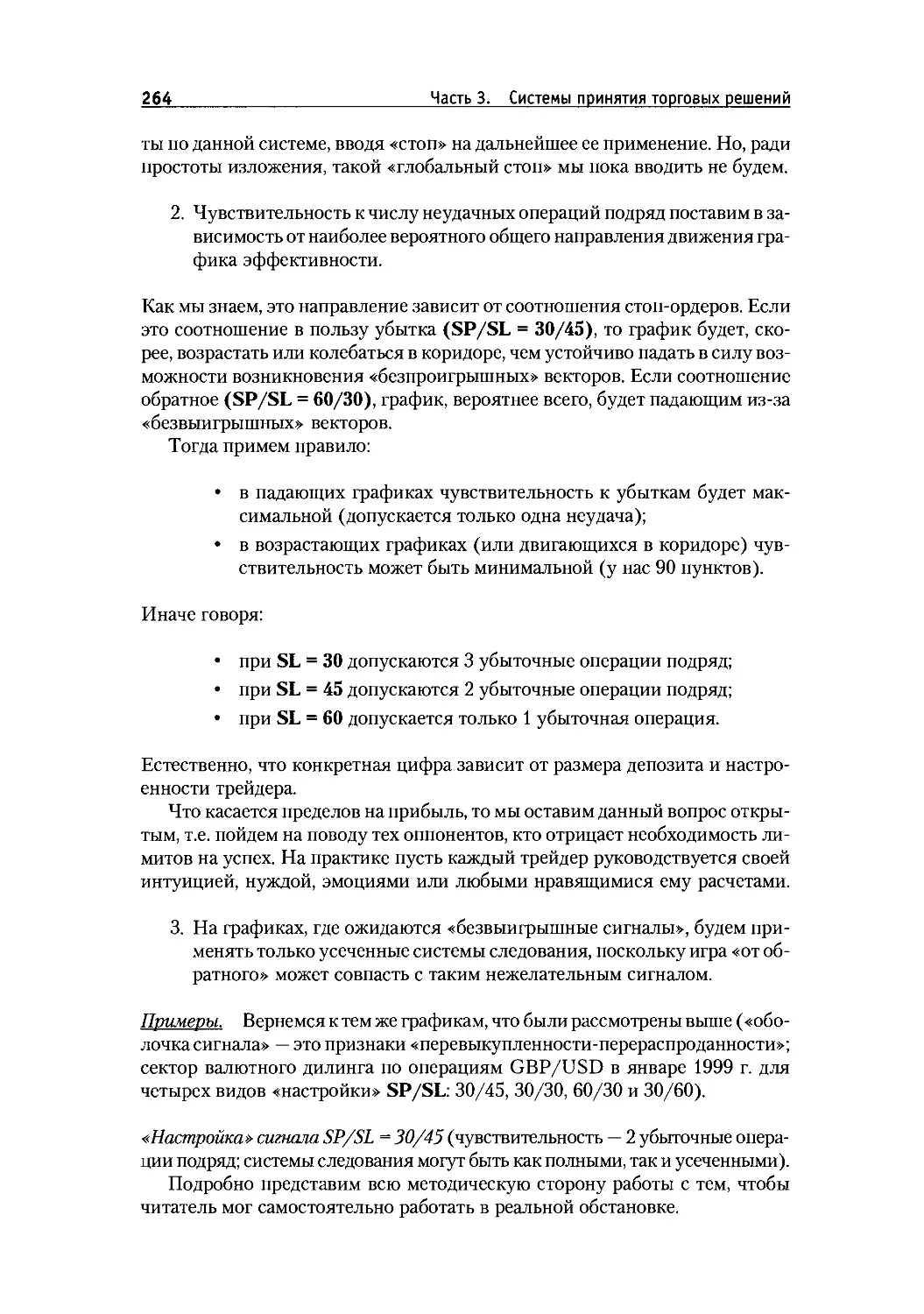

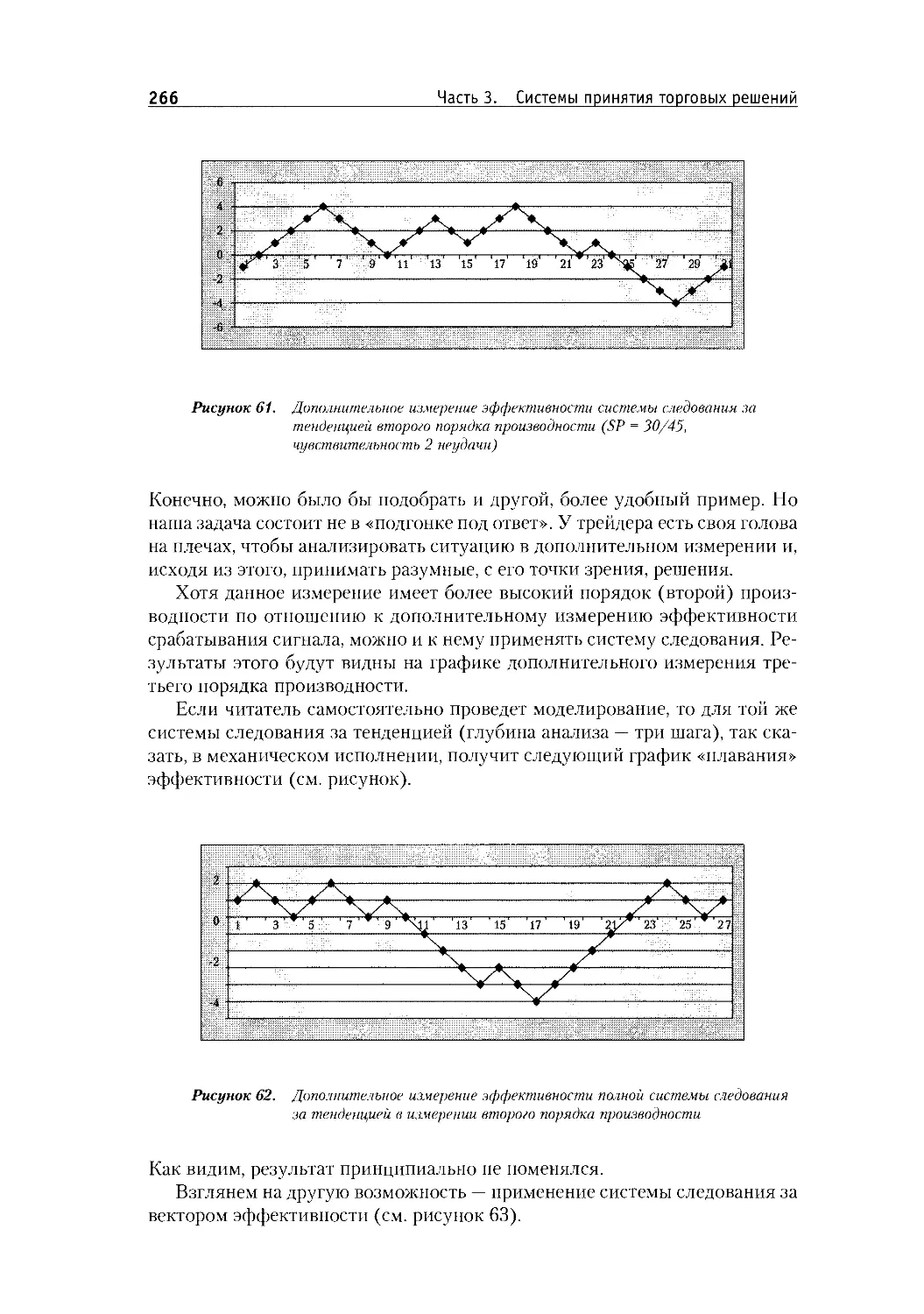

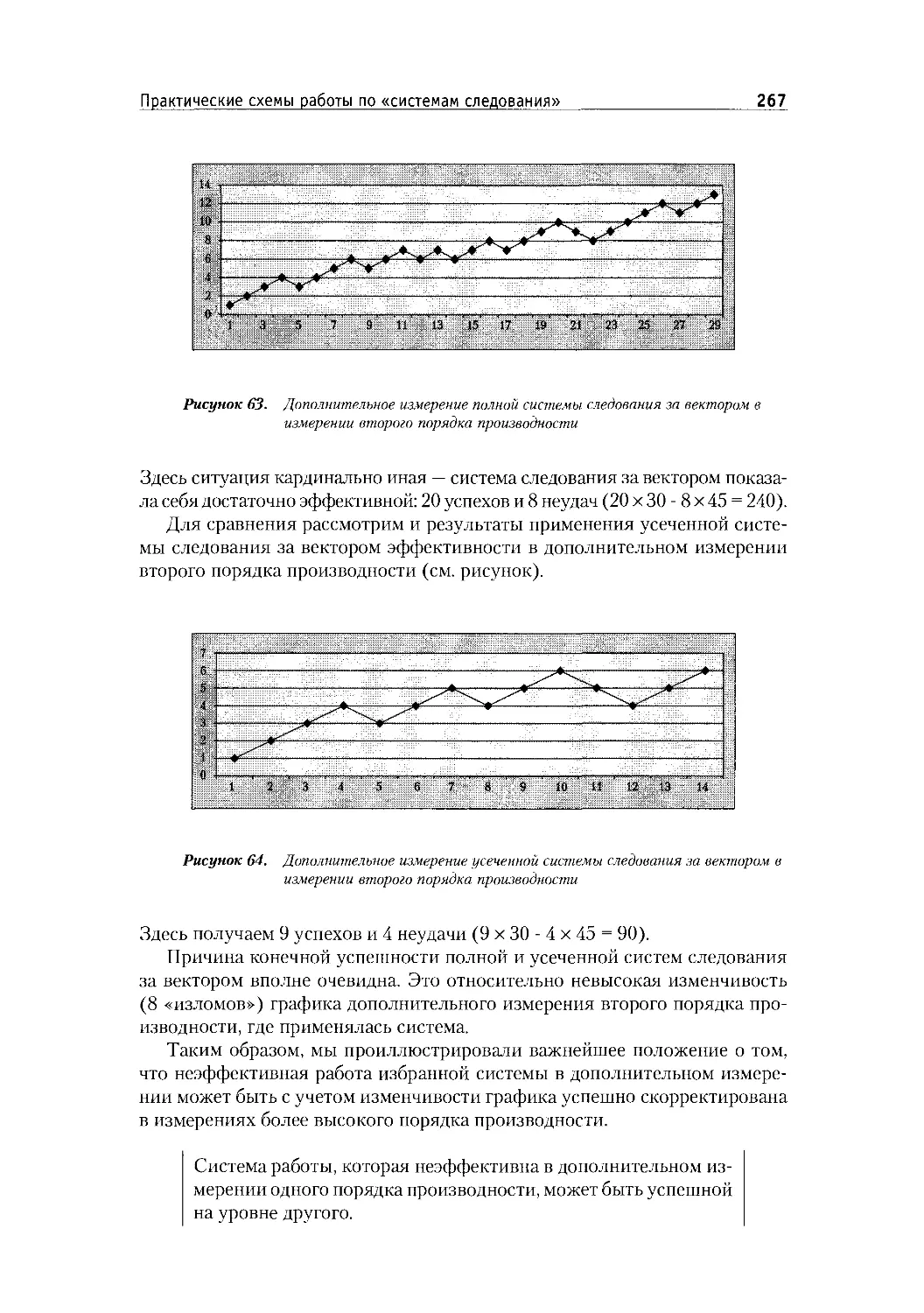

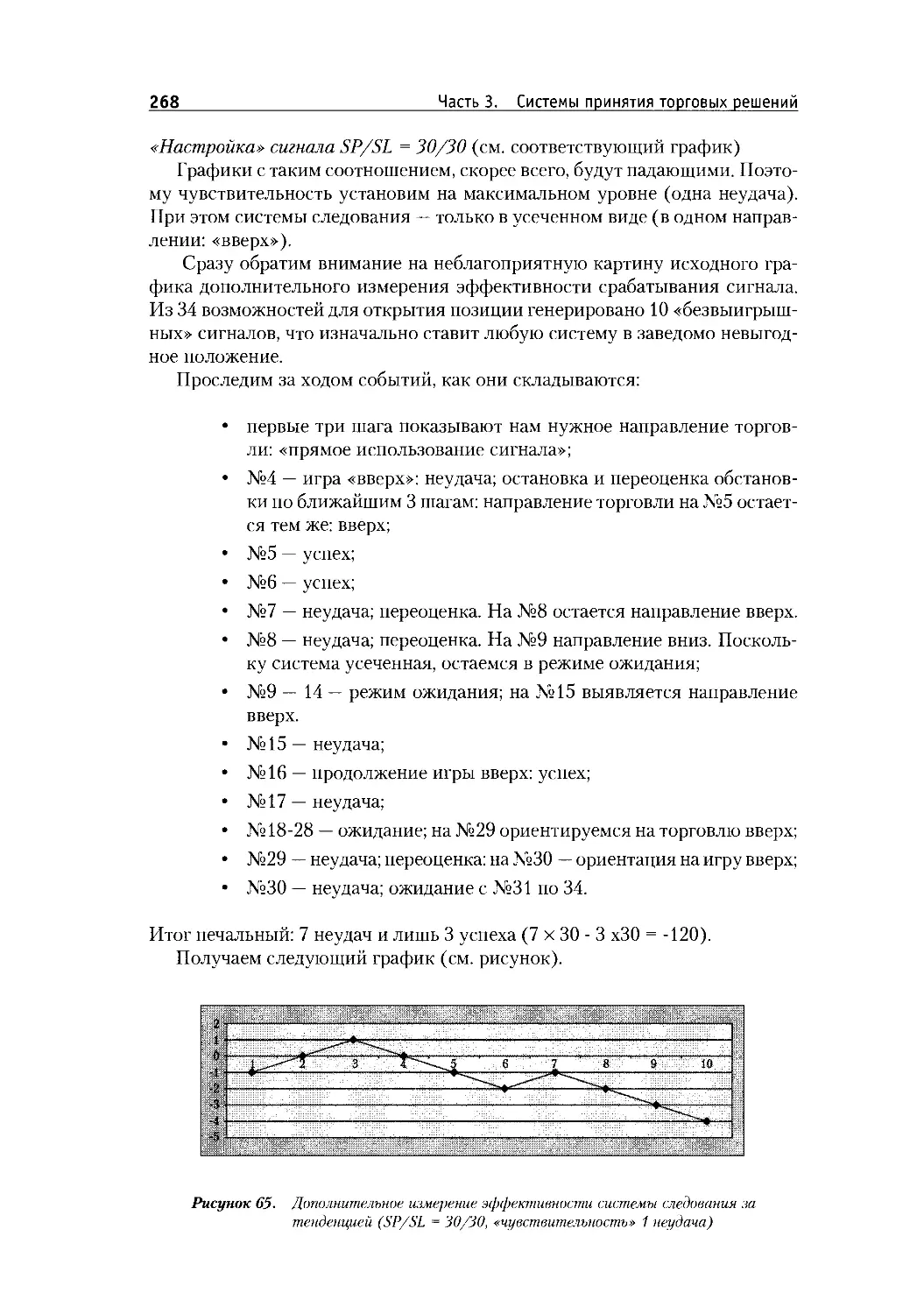

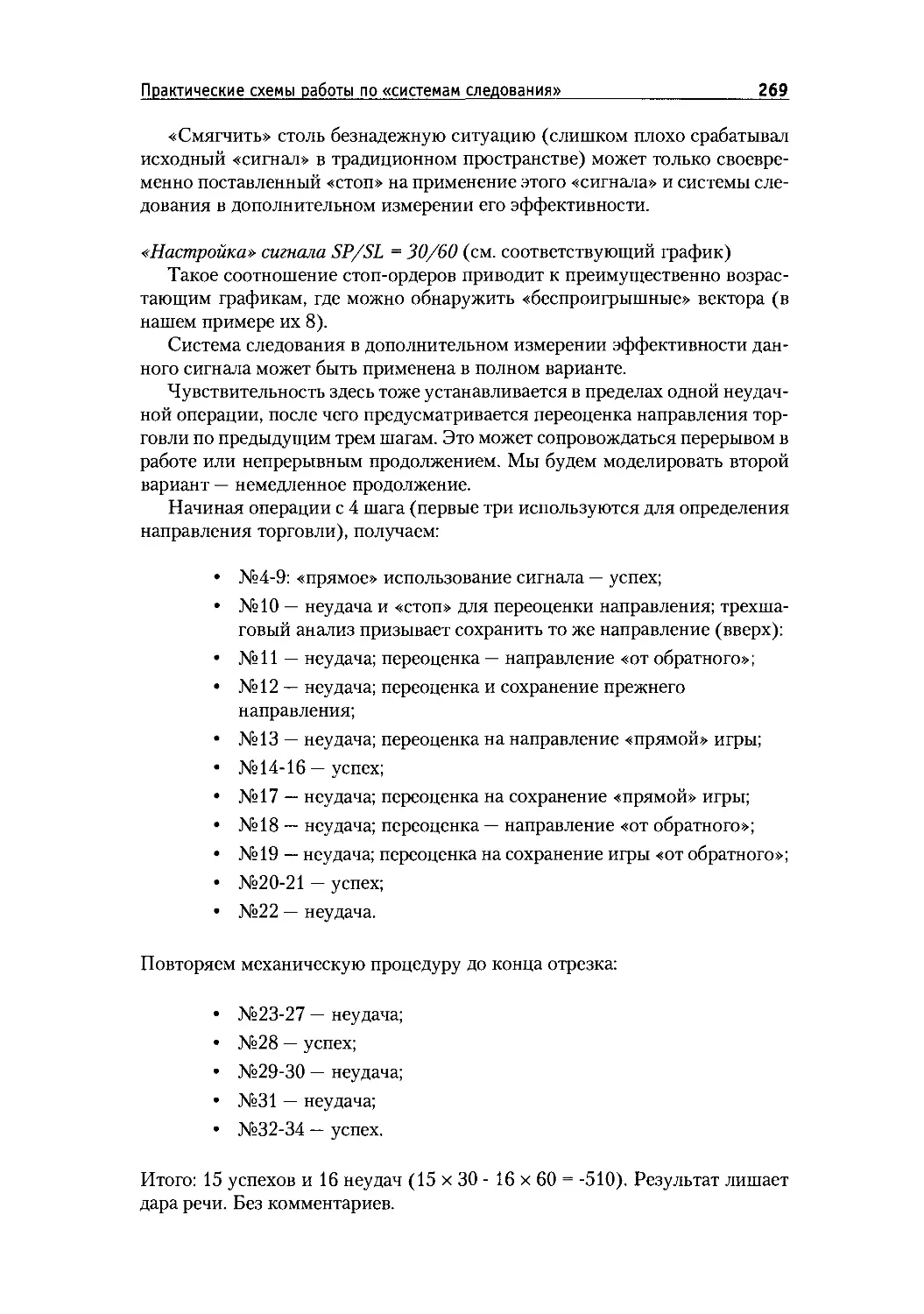

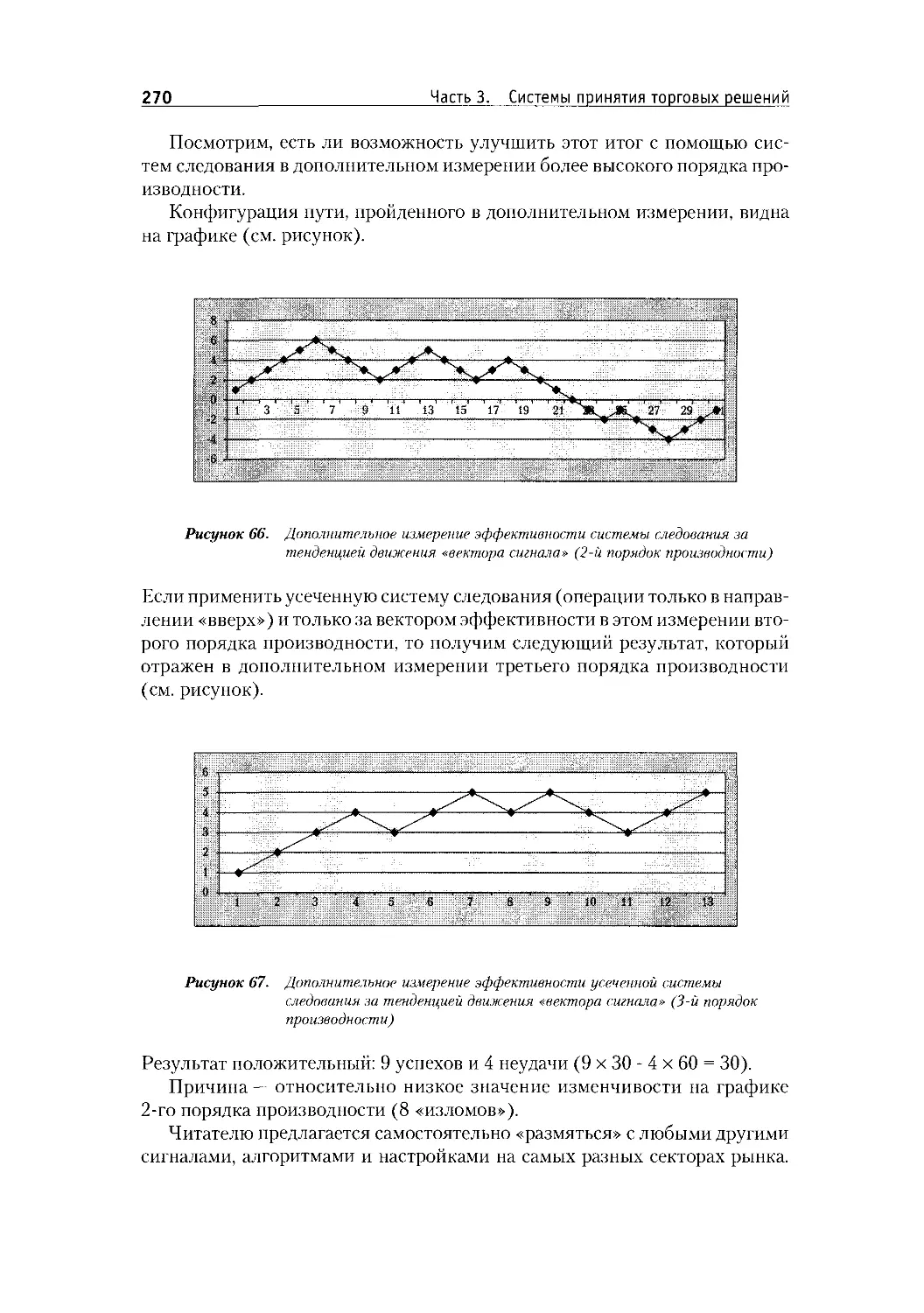

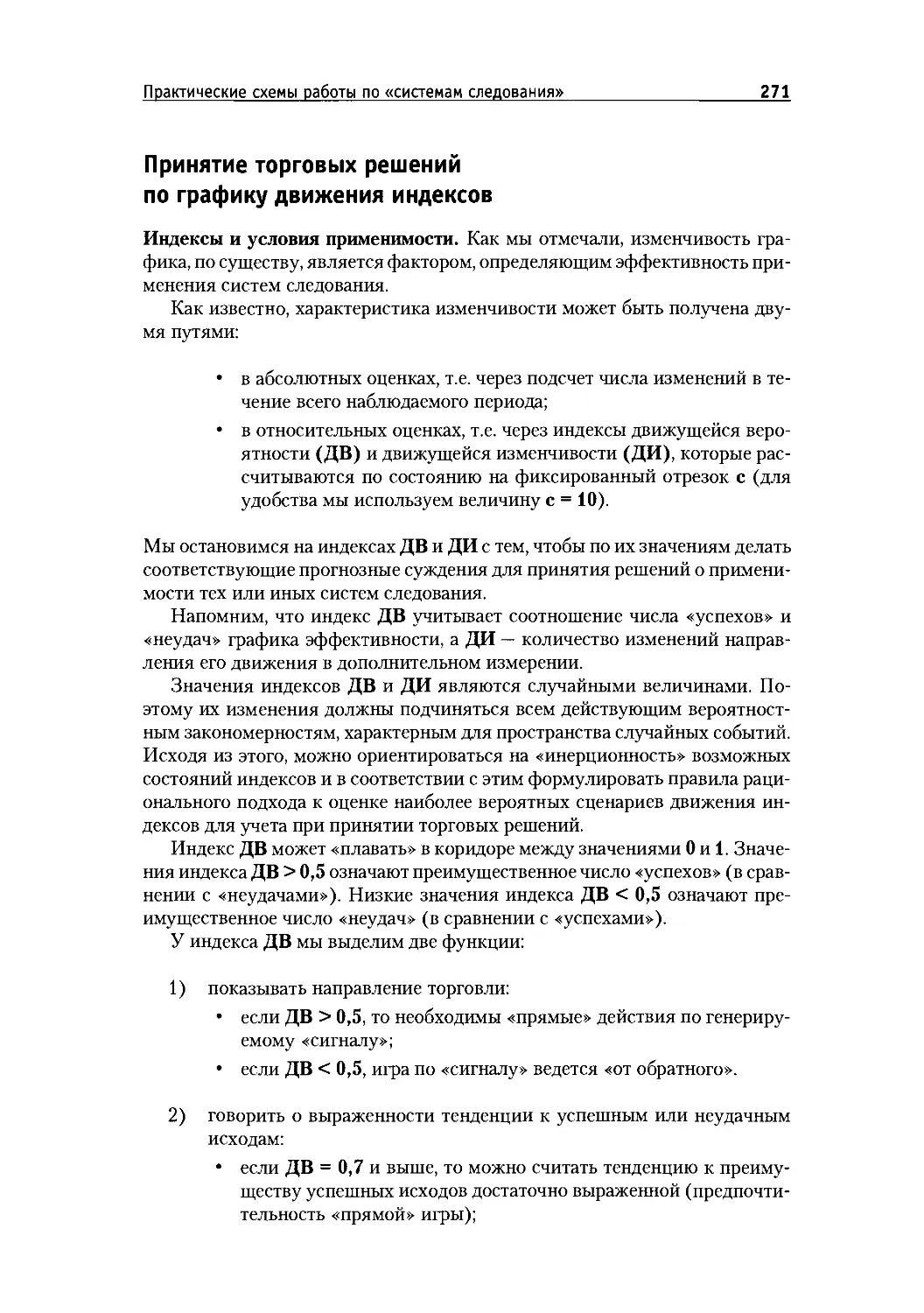

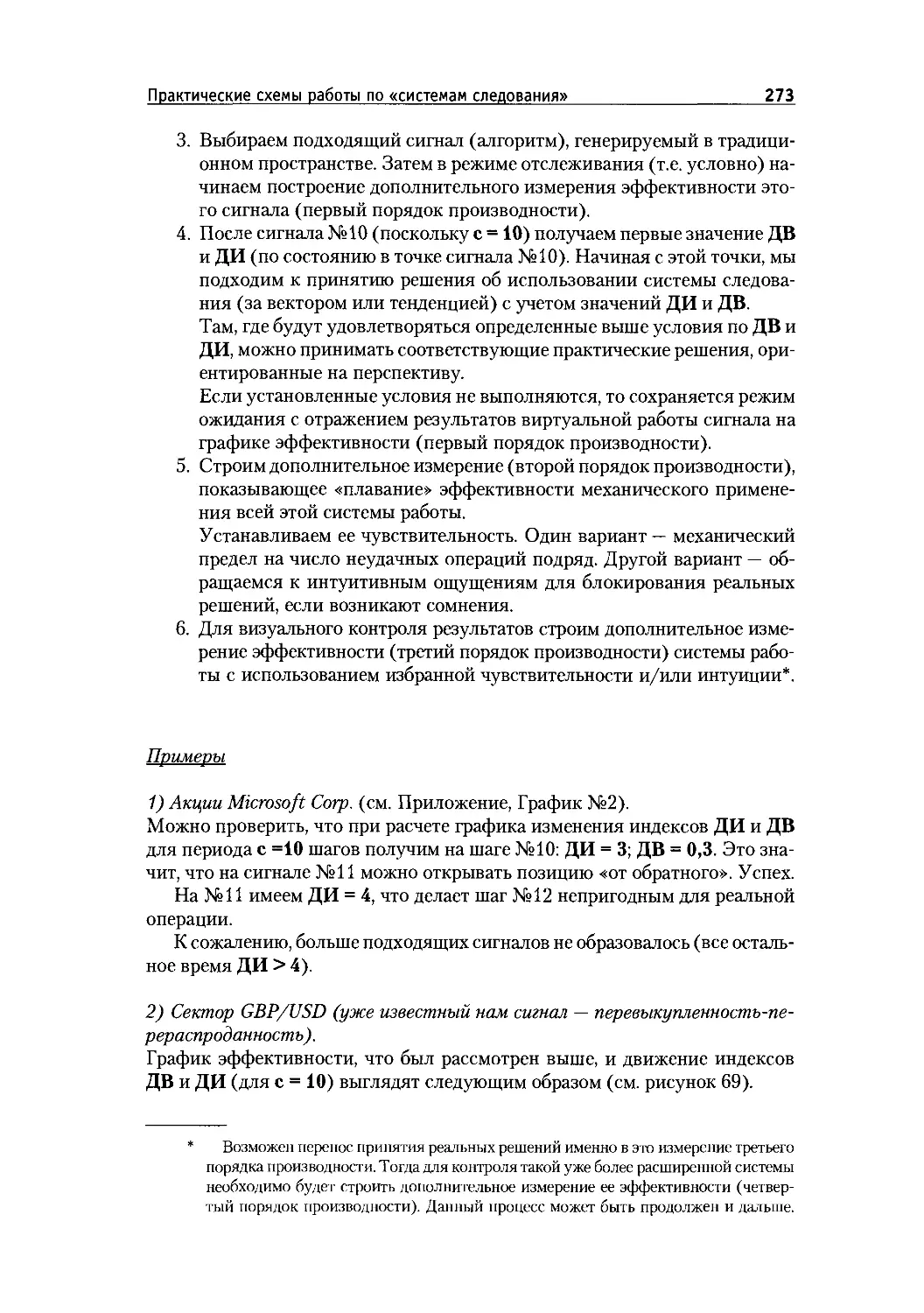

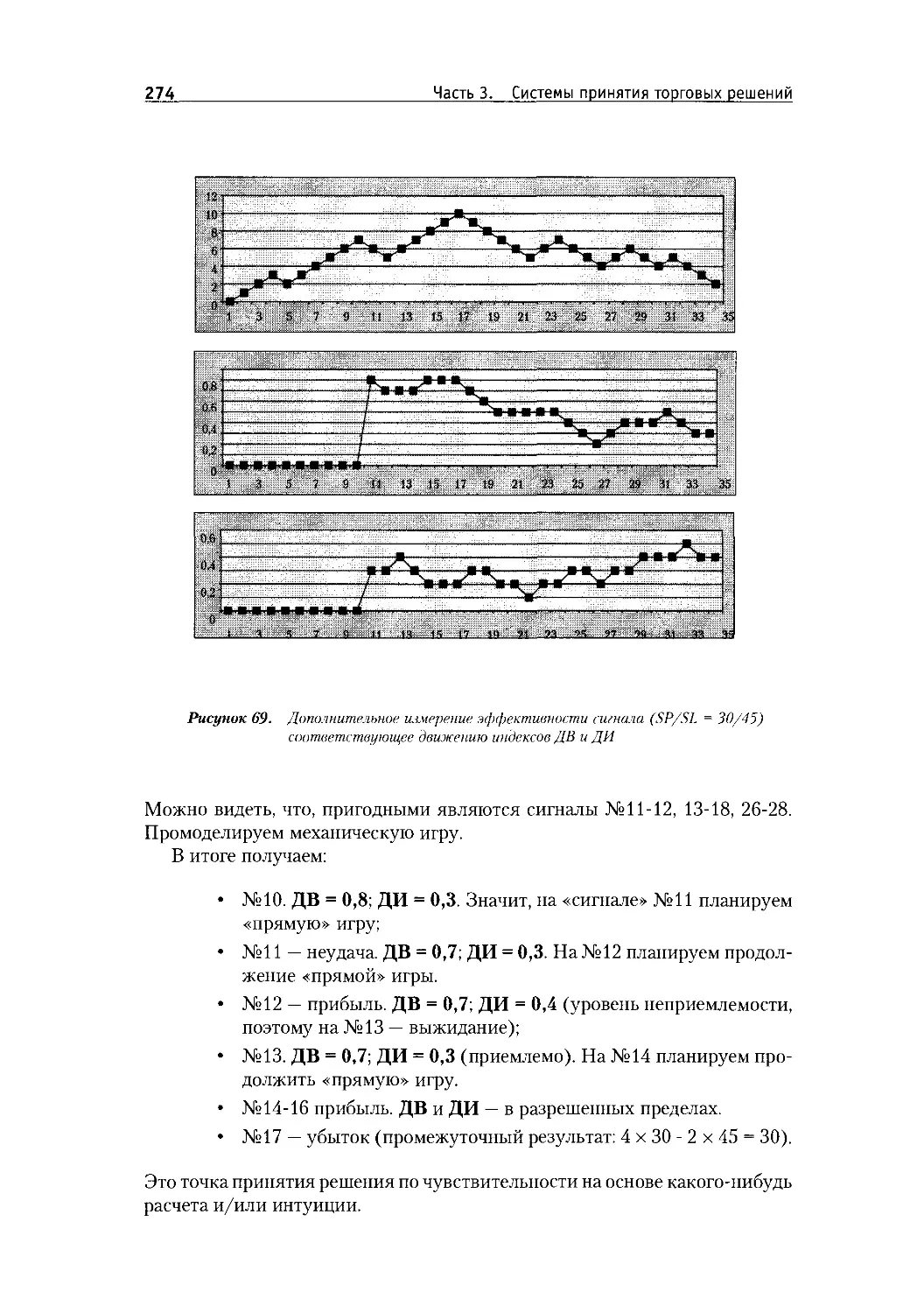

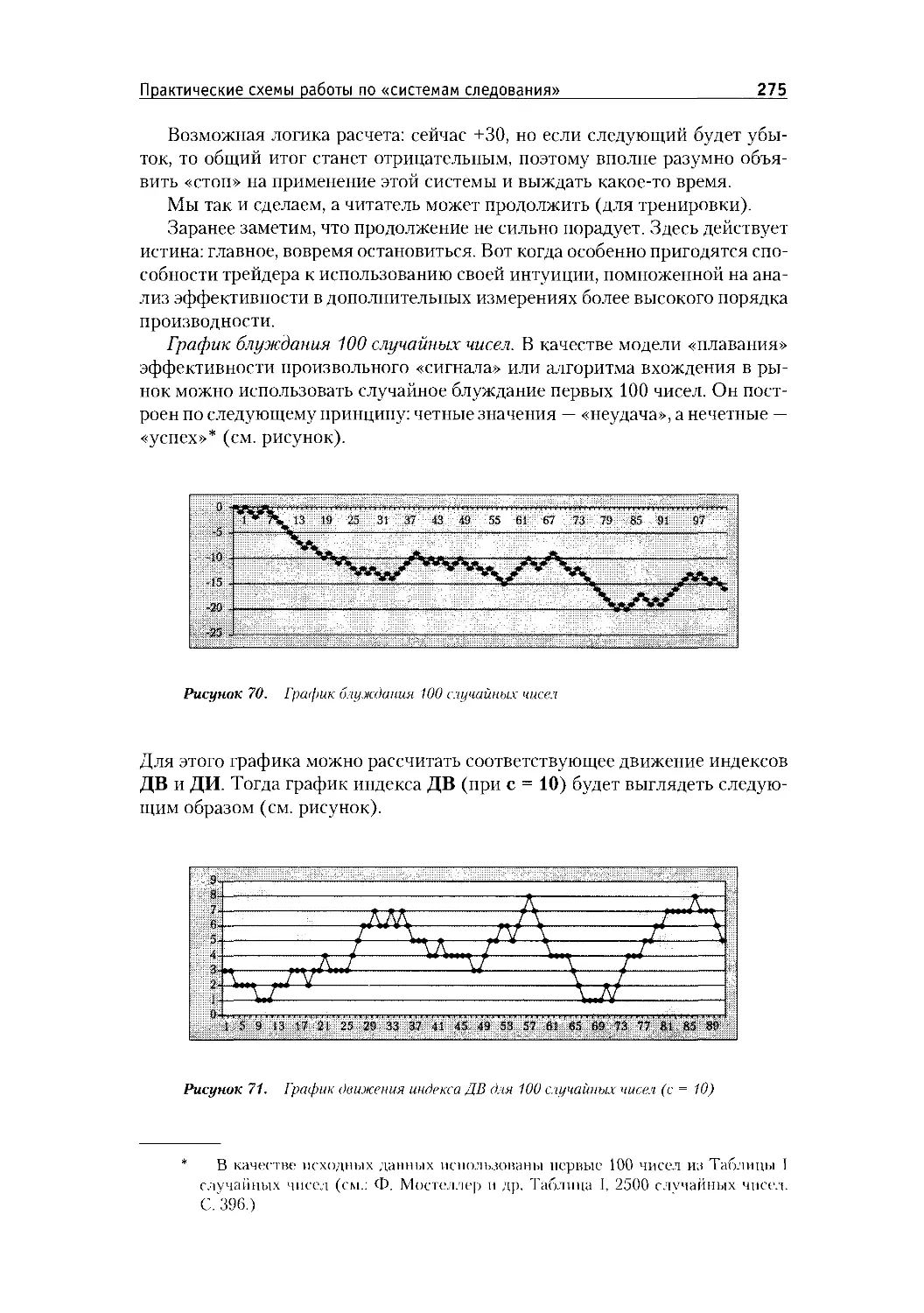

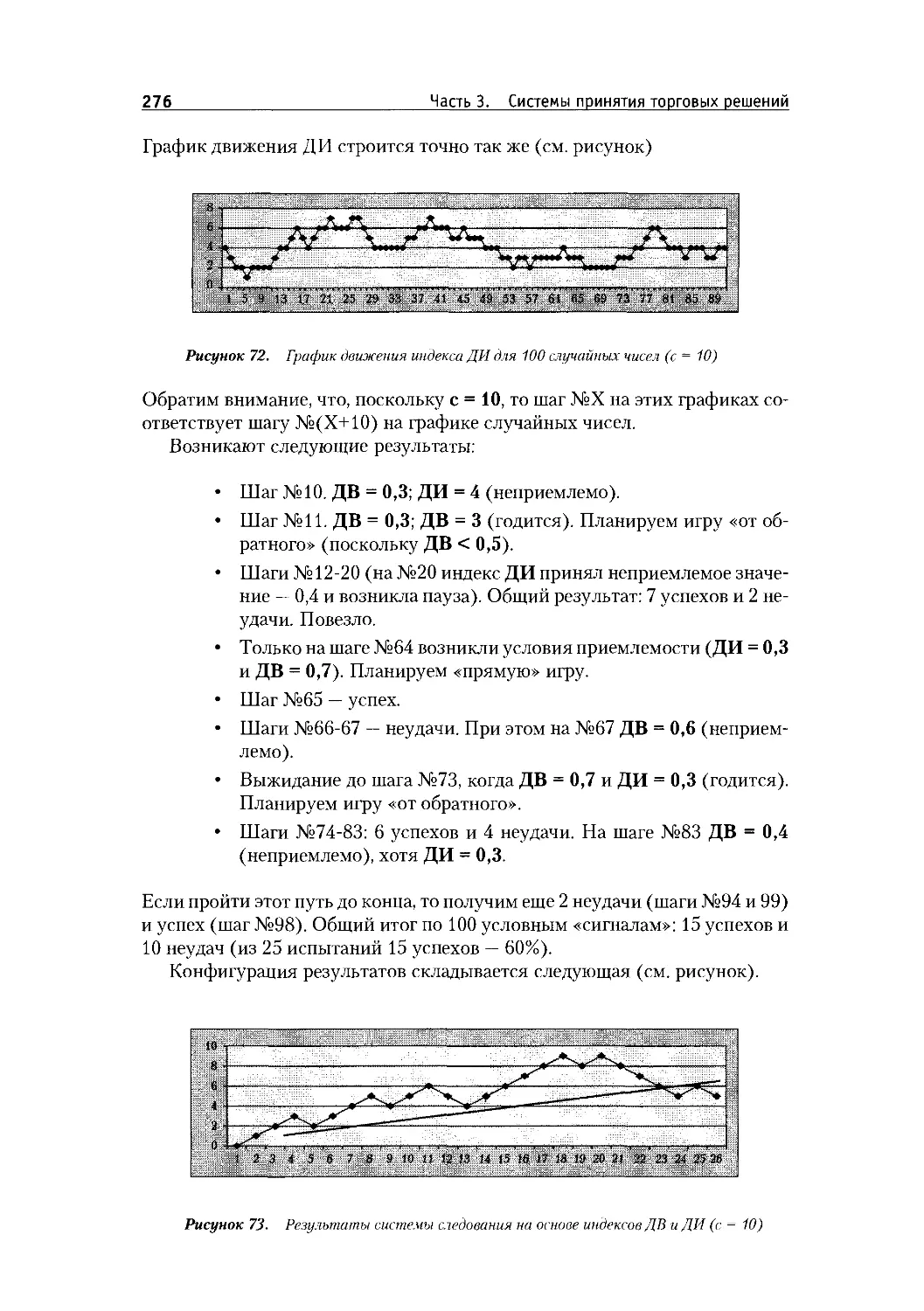

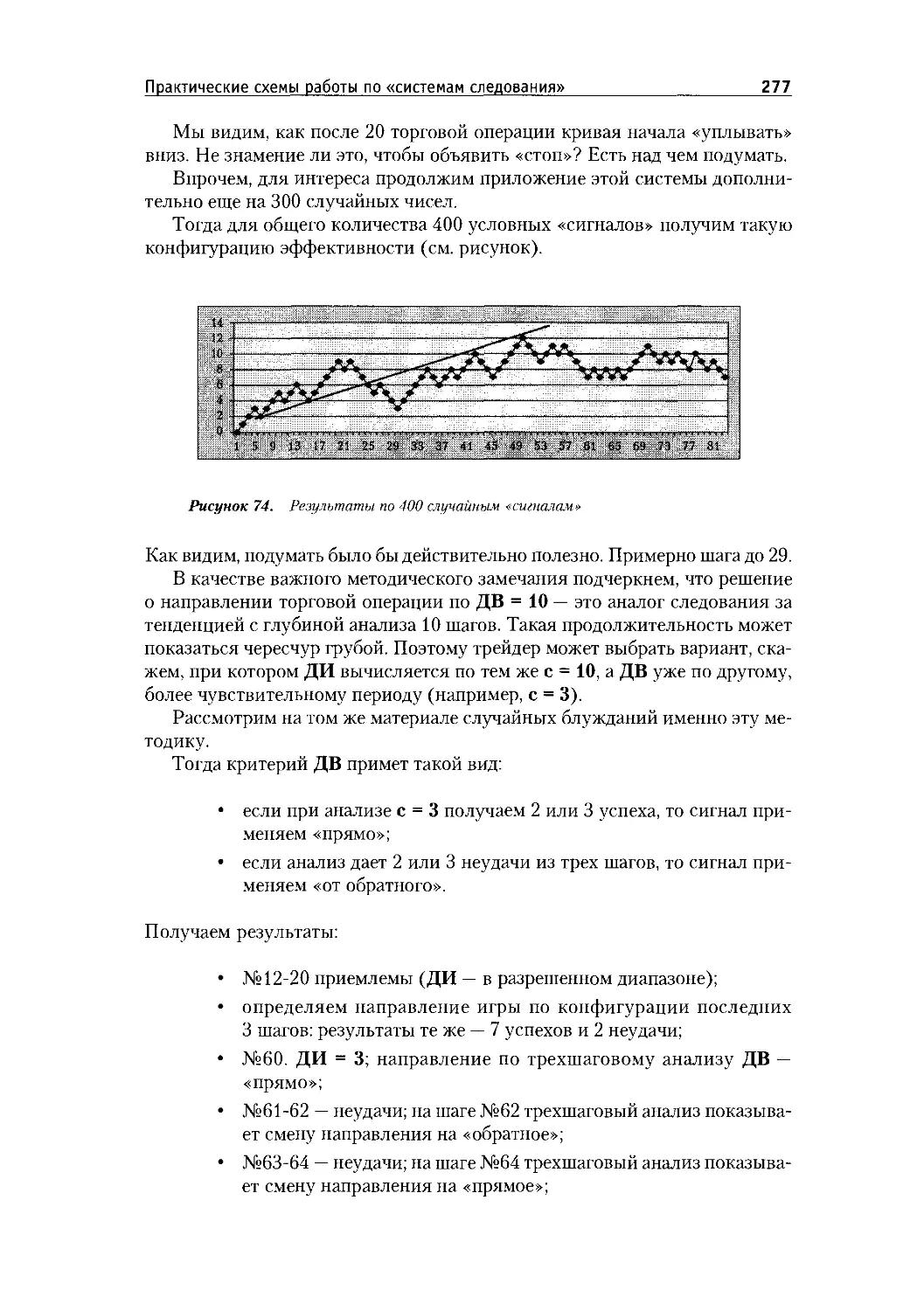

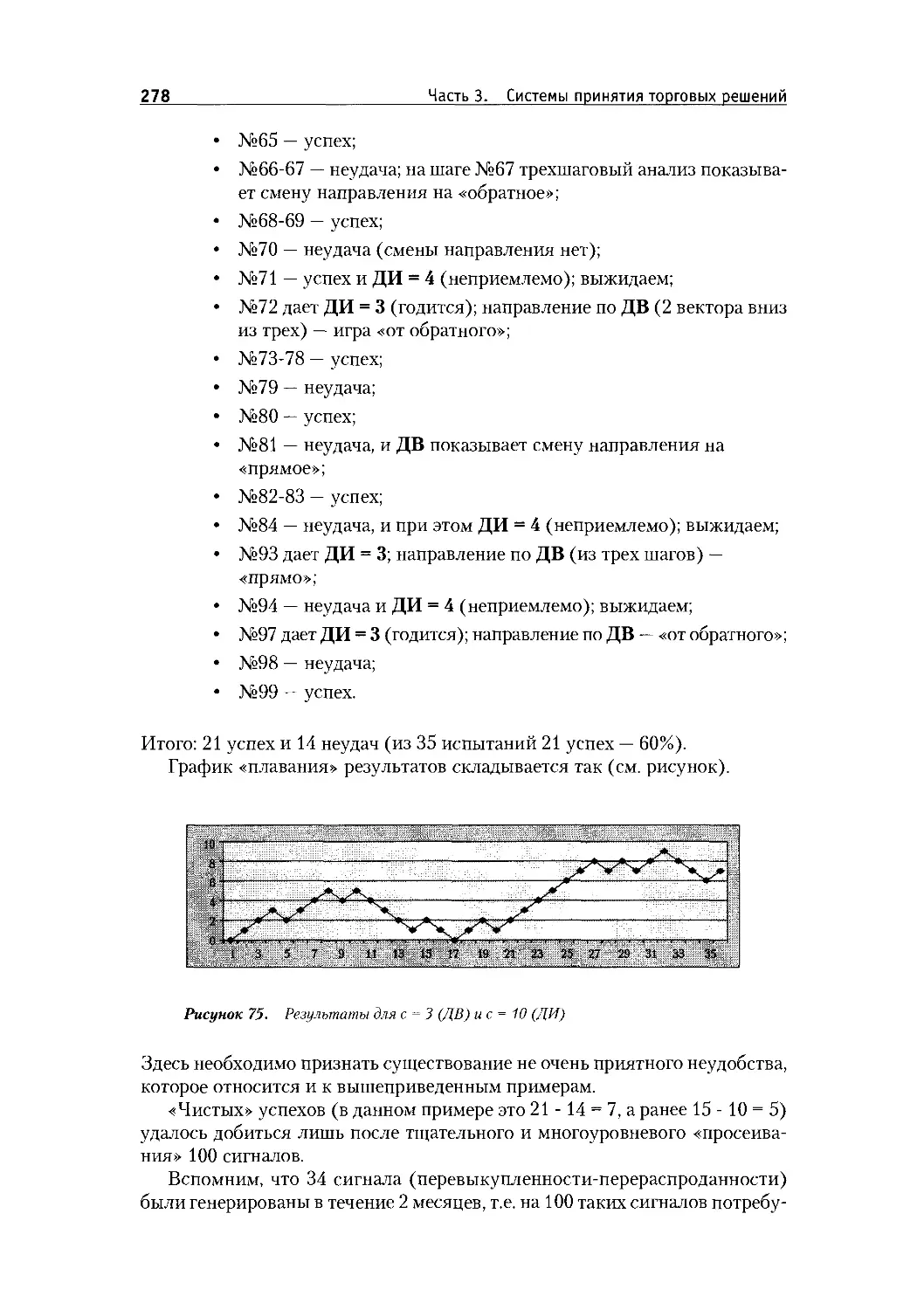

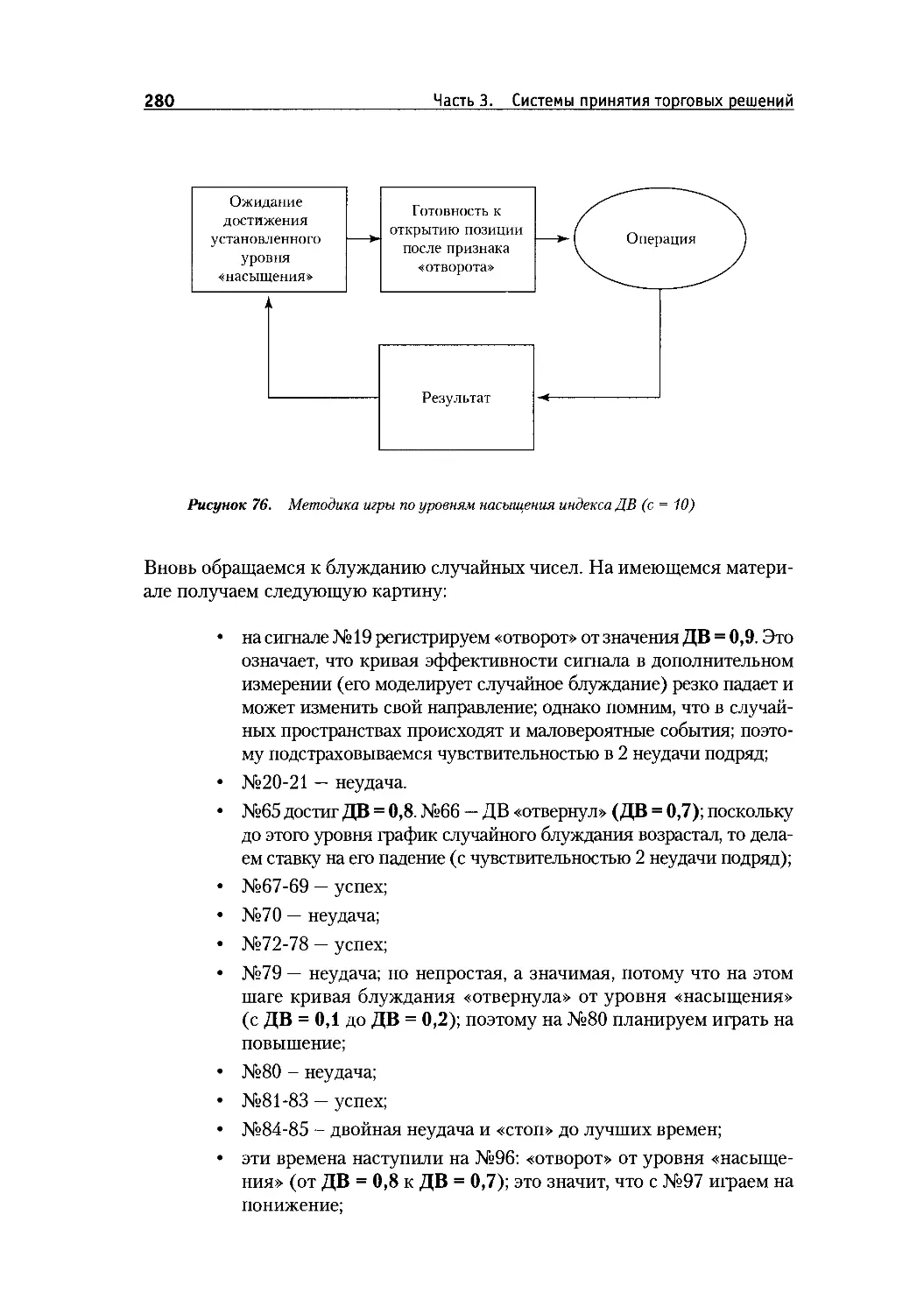

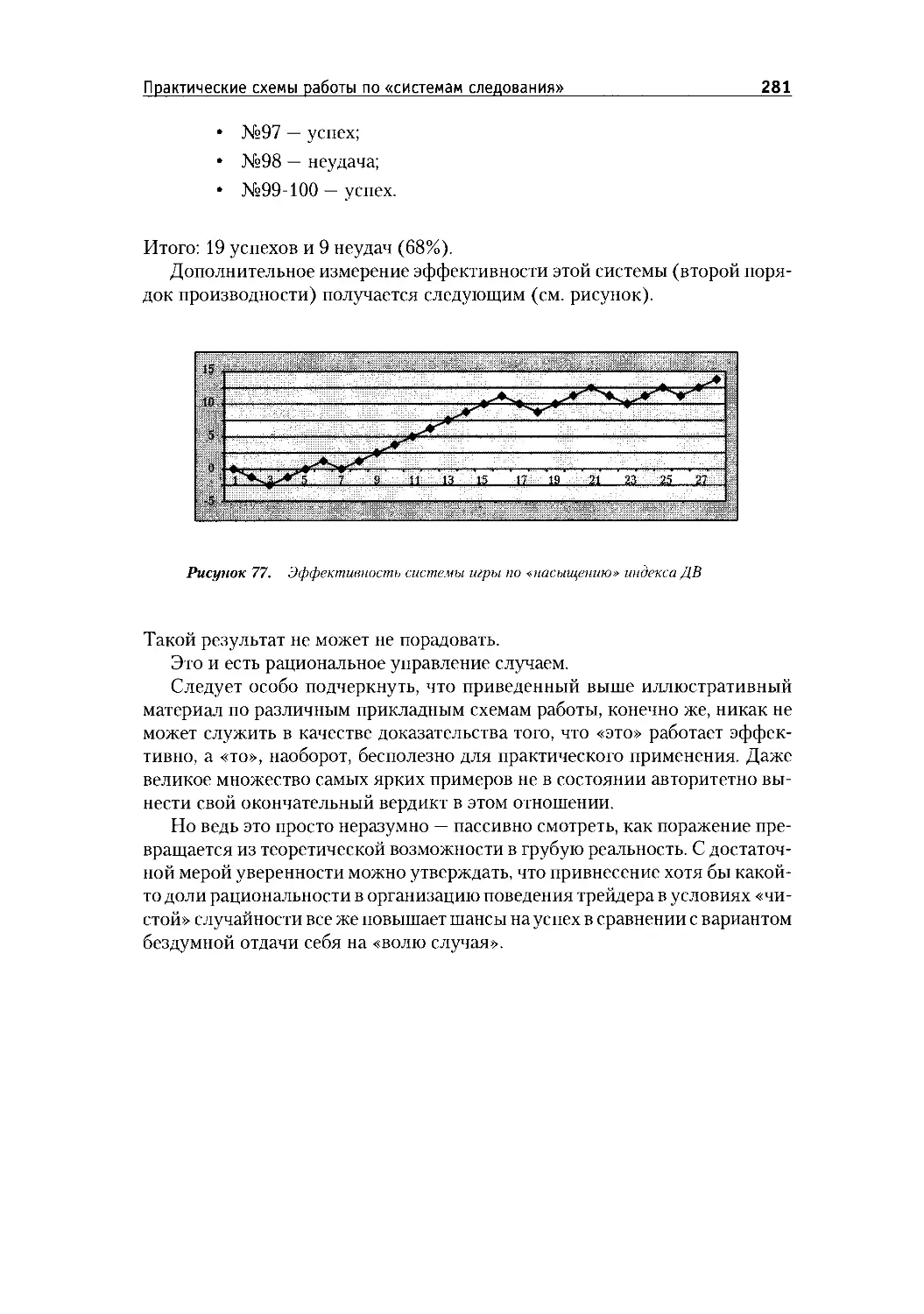

Практические схемы работы по «системам следования».........213

Принцип использования...................................213

Методическая задача.....................................214

Алгоритм движения к/от цели.............................215

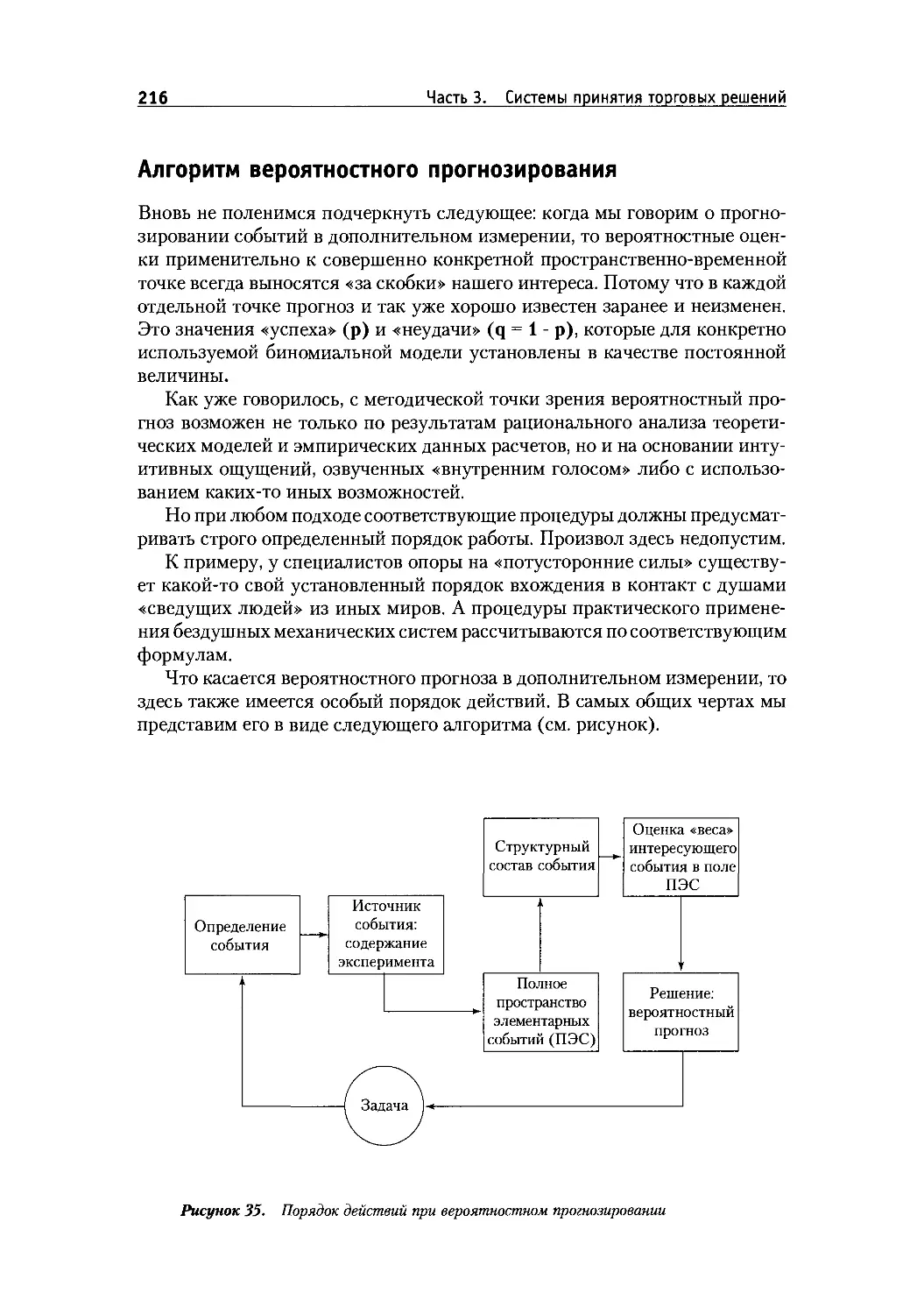

Алгоритм вероятностного прогнозирования.................216

Основы графического анализа текущих событий.............219

Этапы графического анализа..............................221

Графический анализ и интуиция...........................223

Основное правило вывода.................................224

Операциональное определение тенденции...................226

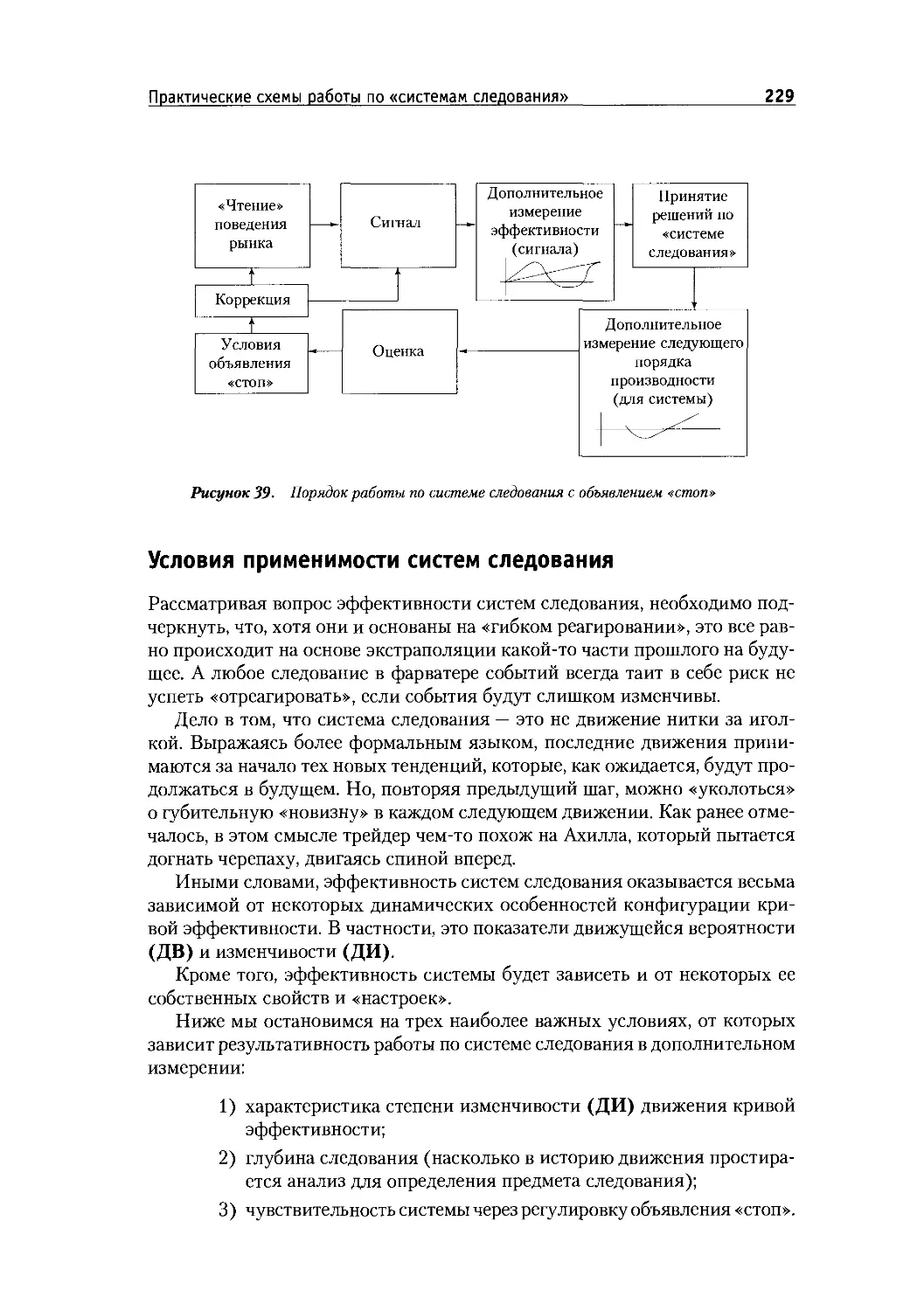

Механический порядок действий в системах следования.....227

Условия применимости систем следования..................229

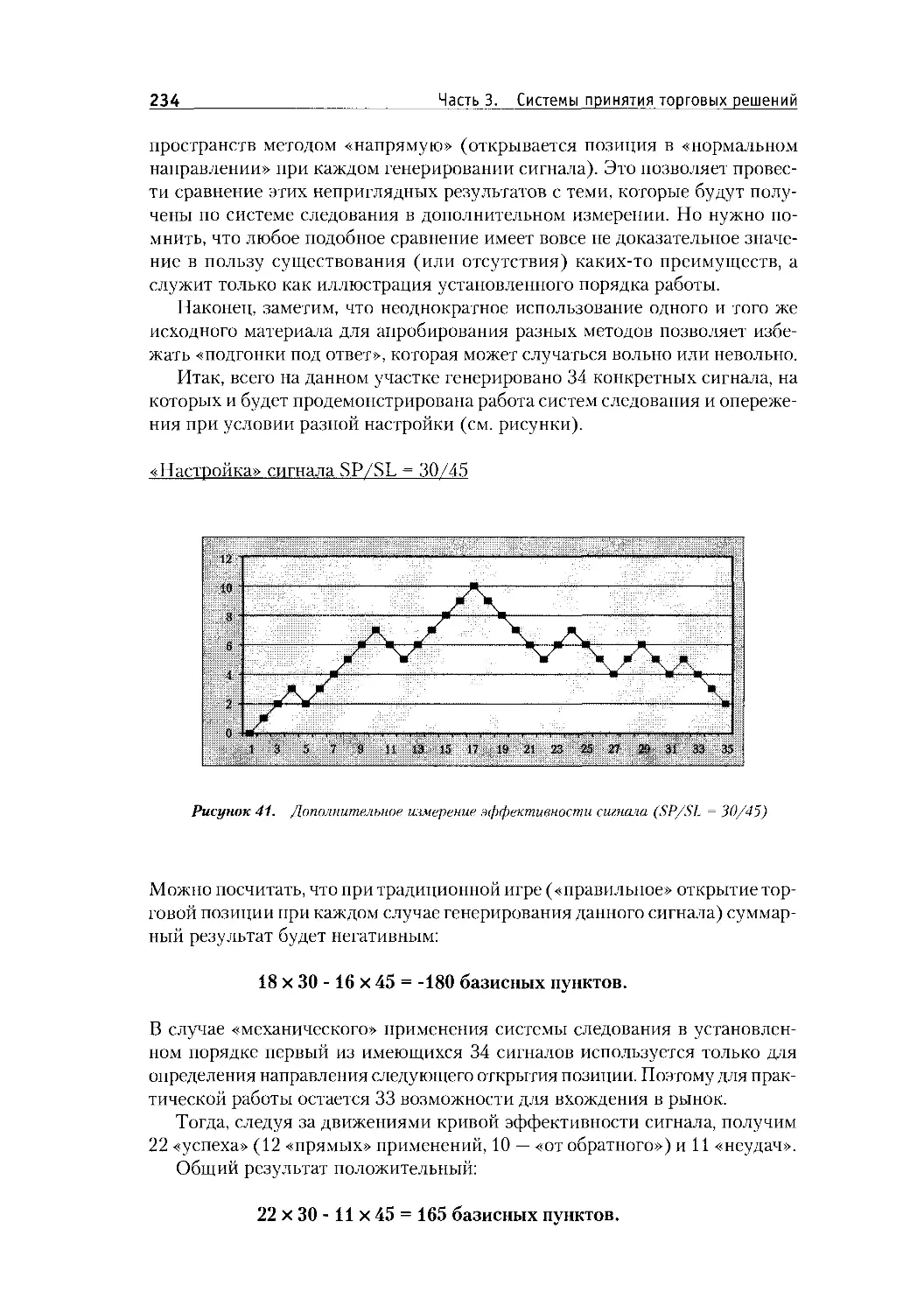

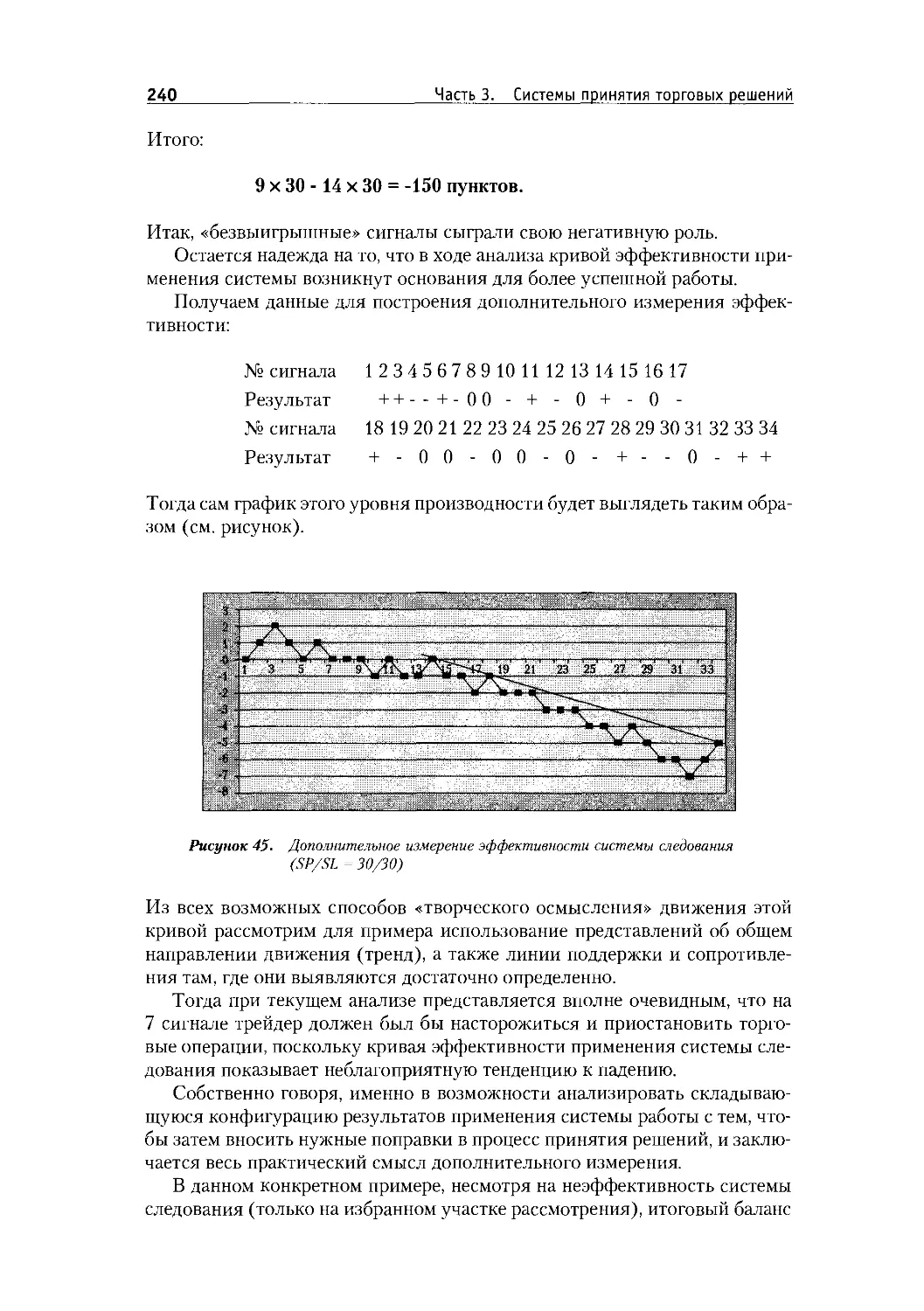

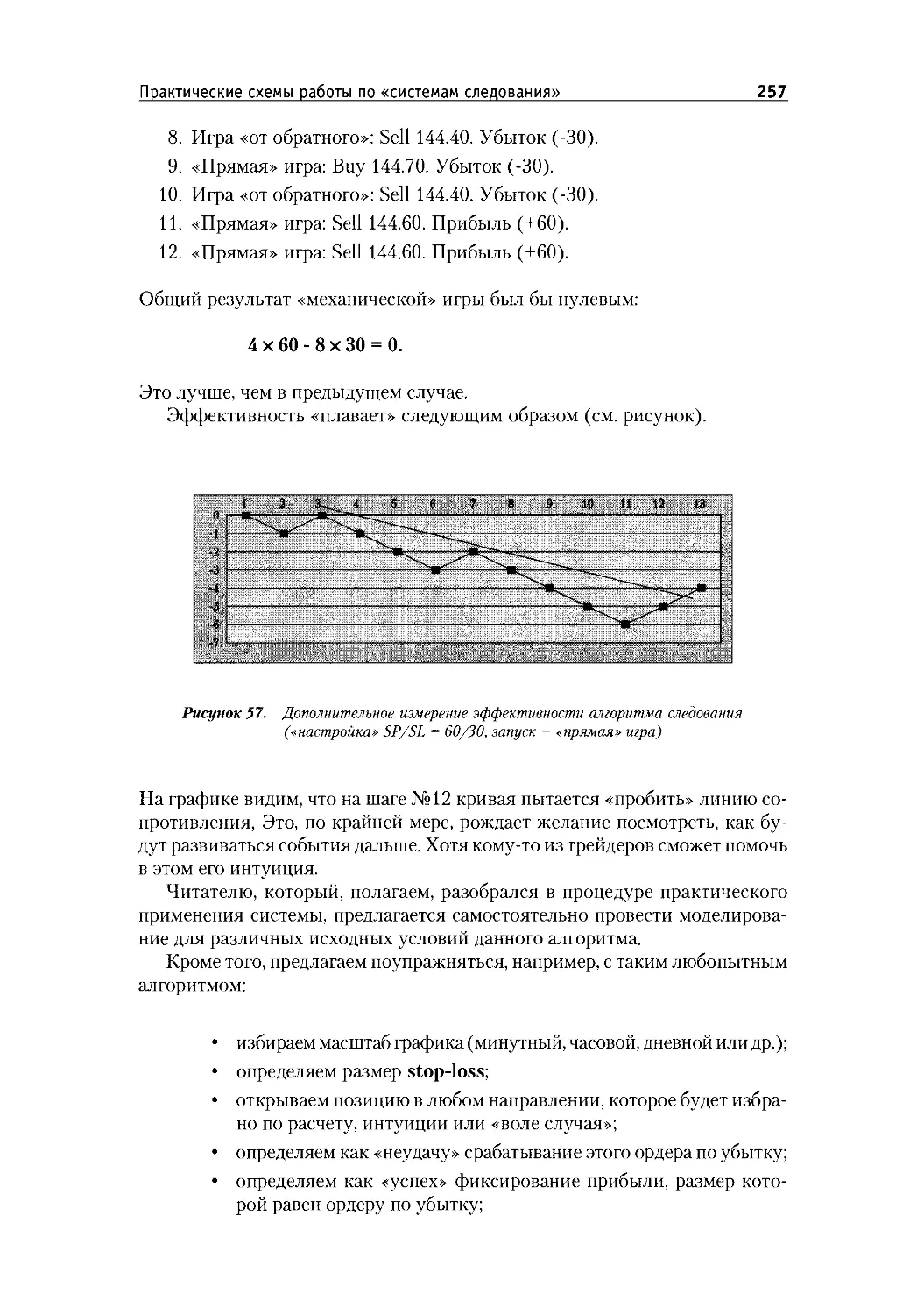

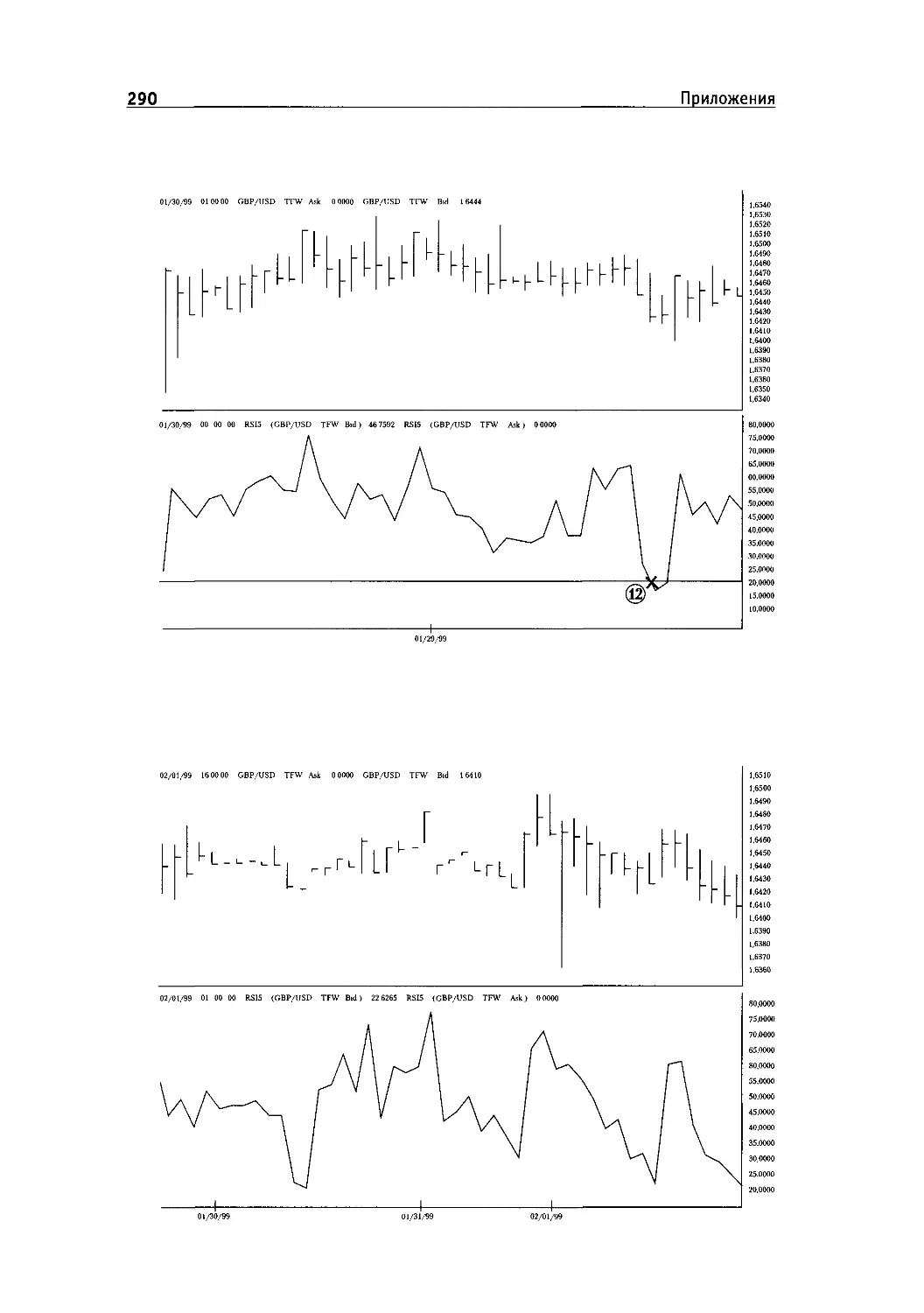

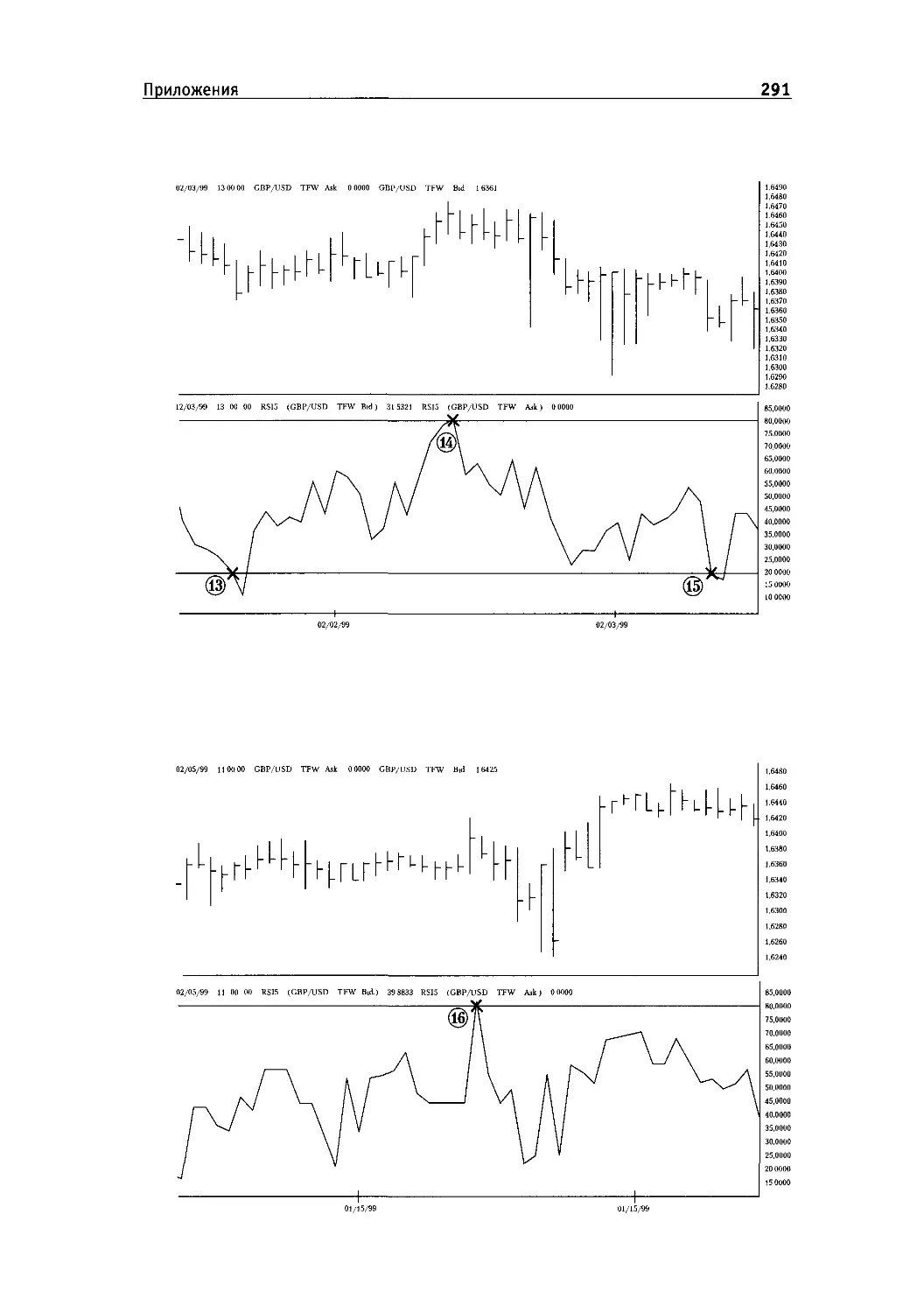

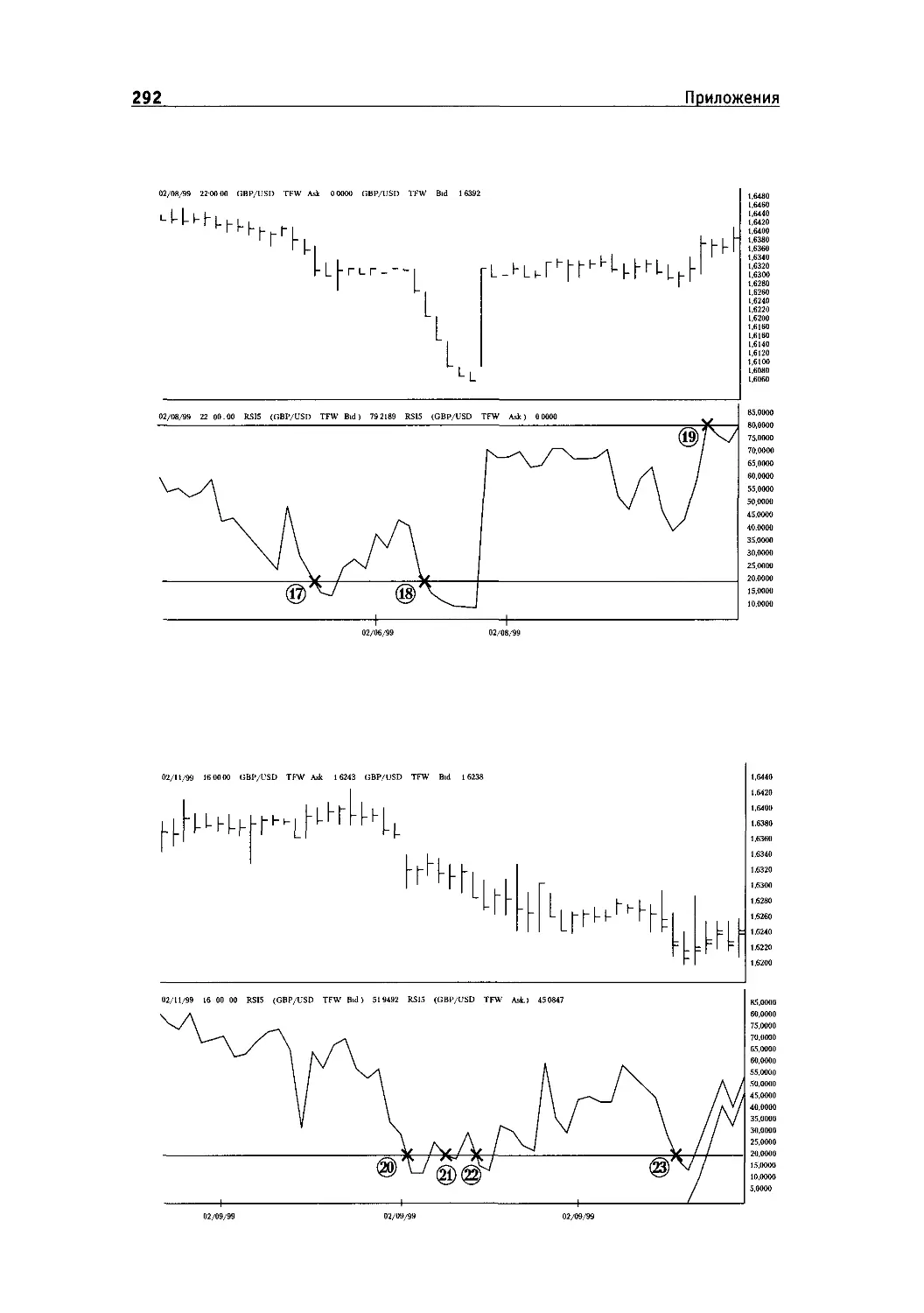

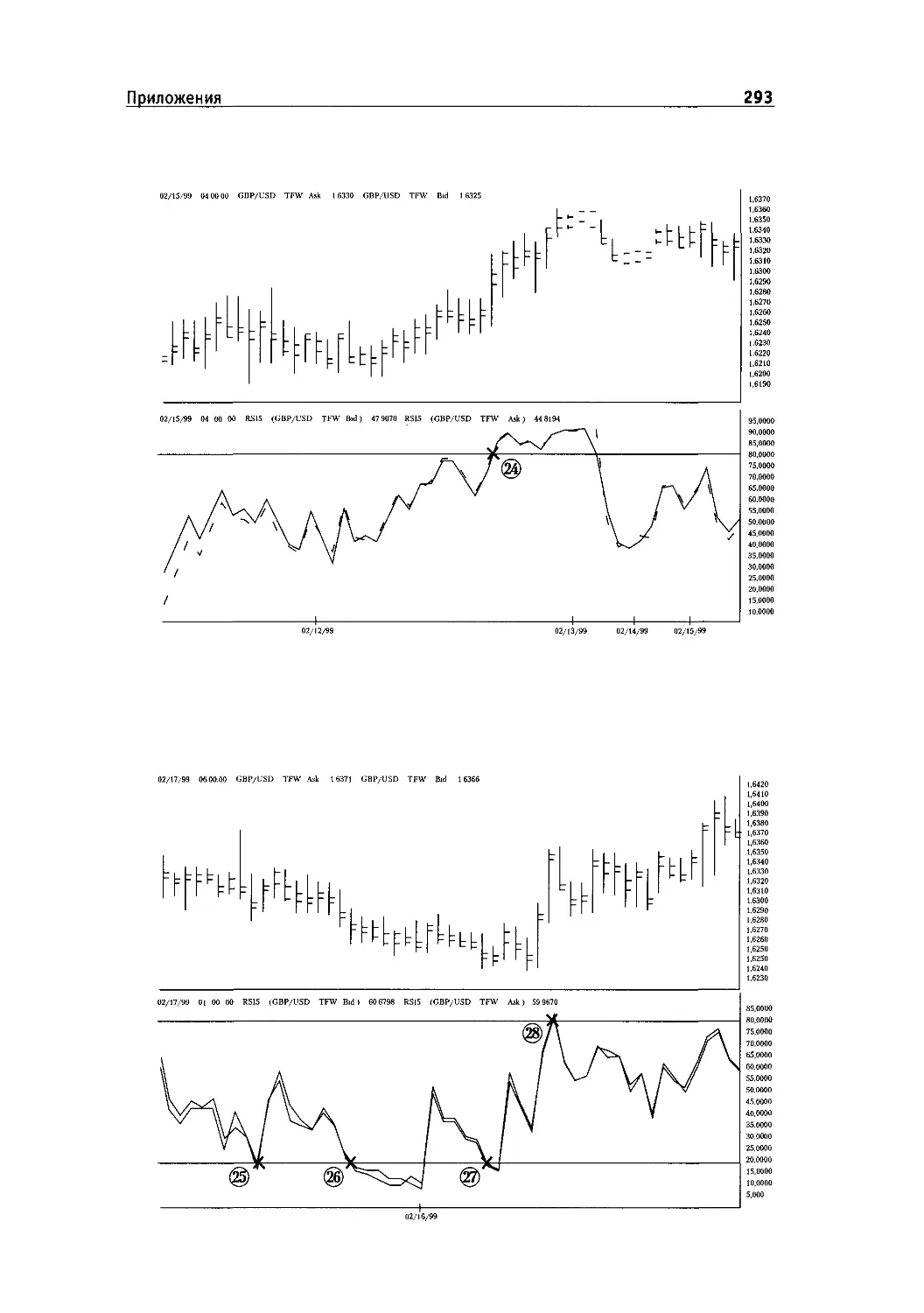

Принятие торговых решений по графику эффективности......232

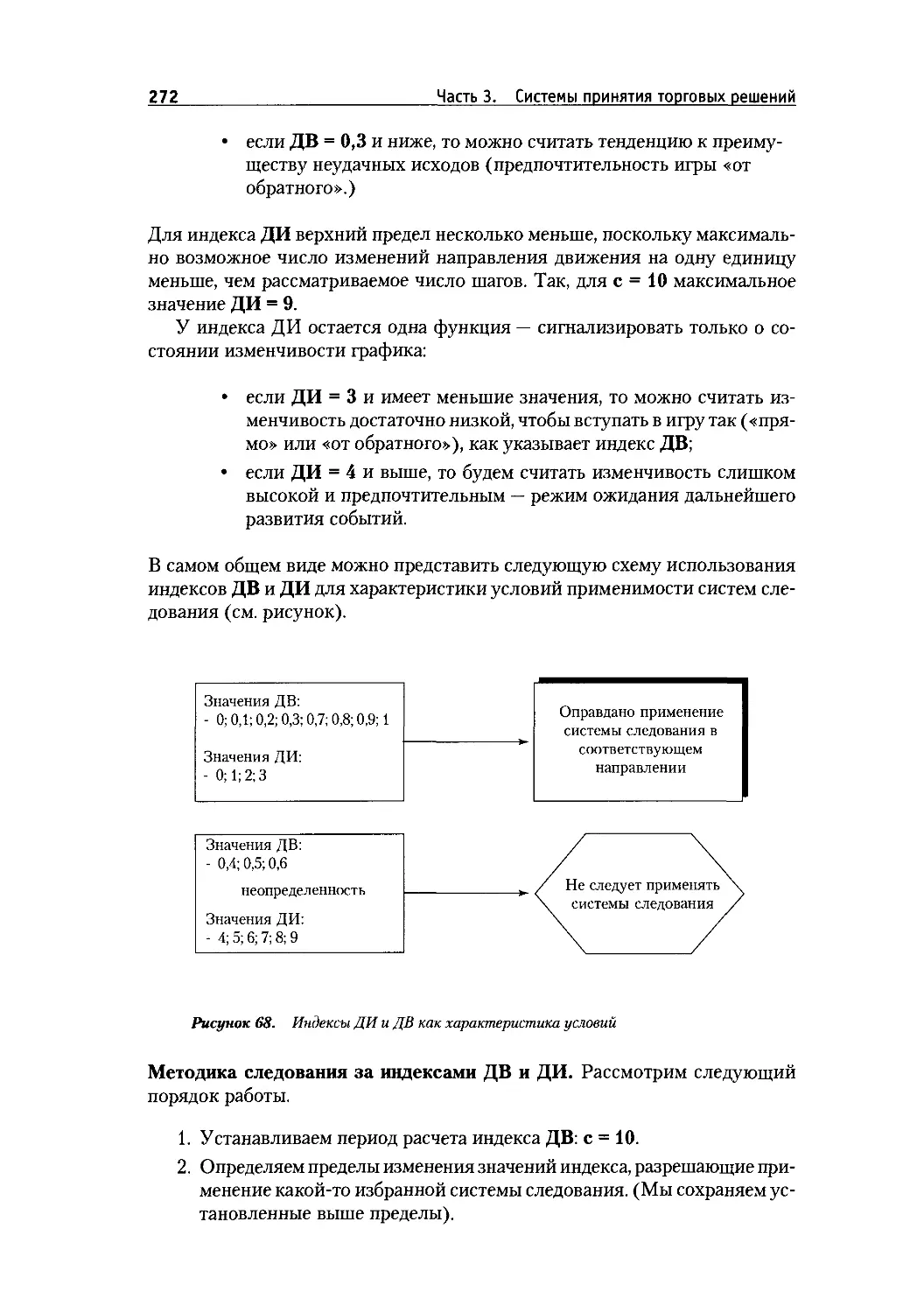

Принятие торговых решений по графику движения индексов..271

Резюме..................................................282

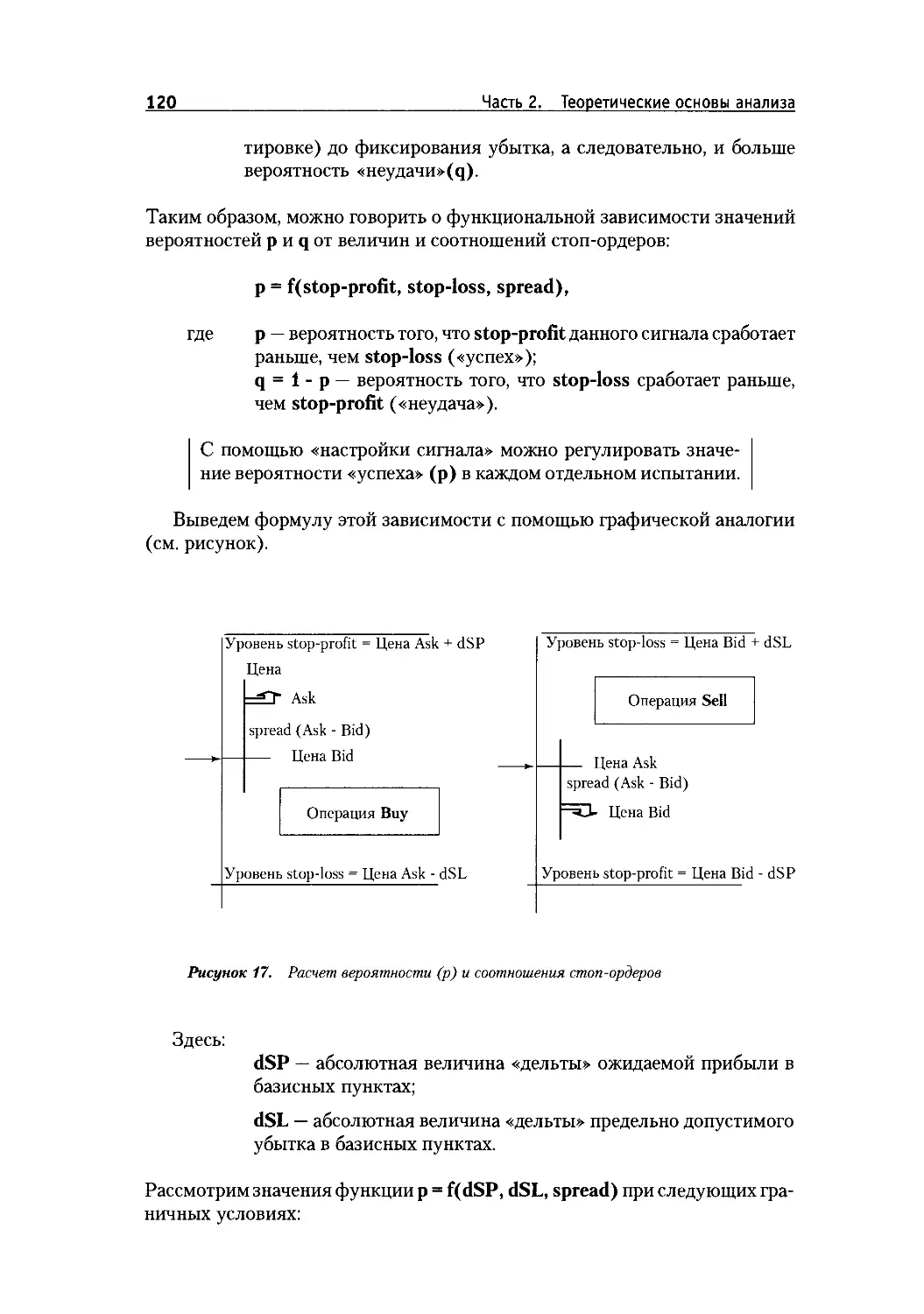

Заключение.................................................283

Приложения.................................................287

Литература.................................................297

От редактора

«Трейдинг — это наука и искусство. И художник, и ученый пытаются по-

нять мир и выразить свое понимание различными средствами». Эта кано-

ническая фраза из книги Роберта Ротеллы «Элементы успешной торговли»

(«The Elements of Successful Trading») воздает должное умению предсказы-

вать будущее.

Трейдеру не надо выбирать форму самовыражения. Ему надо «всего

лишь» понять, куда направится рынок. Но это — кажущееся упрощение не-

вероятно сложной задачи. Автор, признанный профессионал в области ана-

лиза финансовых рынков, писал эту книгу для тех, кто уже испытал на себе

норовистый характер вечно пляшущих котировок. Рынок словно бы убега-

ет от трейдера, и догнать его иногда вряд ли проще, чем убежать от собствен-

ной тени. Однако если эта азартная погоня все же становится призванием,

то она заставляет соблюдать свои правила. Прежде всего, трейдер непре-

менно должен прогнозировать рынок. Это настолько естественно, что иног-

да можно пройти мимо мысли, что прогнозирование — не обязательно един-

ственный способ вести торговлю. Можно, например, пытаться просто уга-

дывать, что будет с конъюнктурой. Однако редко приходится слышать от

удачливого трейдера: «Я угадал!». Значительно чаще звучит: «Я верно спрог-

нозировал». Возможность прогнозировать, а не гадать отличает трейдинг от

игры в лотерею. Однако никто до сих не изобрел способов прогнозировать

движение рынка с такой вероятностью, чтобы это устроило всех.

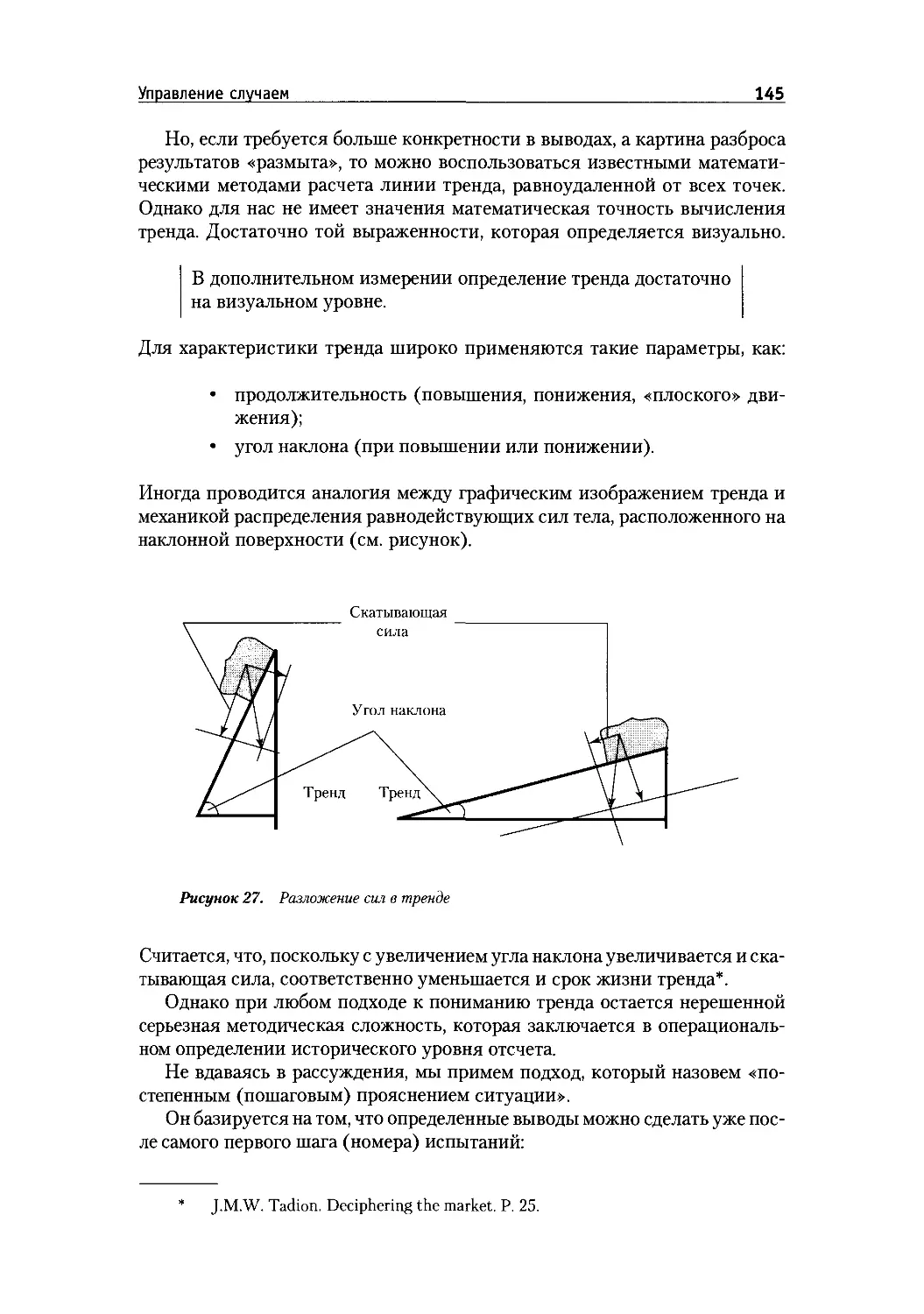

Опыт показывает, что всякое, даже наиболее авторитетное и прежде про-

веренное «оружие» трейдинга дает осечки, проявляя временами свою пол-

ную несостоятельность. А те приемы, которые еще вчера были «хуже неку-

да», сегодня могут принести невероятный, нередко неожиданный успех. Дви-

жущие рынком силы отличаются непостоянством. «Двигателем» рынка

выступает все, что способно изменить баланс спроса и предложения в ту или

От редактора 7

иную сторону. Эти силы совершенно разнородны: от государственной фи-

нансово-экономической политики и природных катаклизмов до субъектив-

ных ожиданий, страхов и других эмоций участников рынка. Весь ряд факто-

ров, влияющих в той или иной степени на рынок, невозможно перечислить.

Но как определять те моменты, когда одни факторы становятся опреде-

ляющими для рынка, а значимость других ослабевает? Как объективно оце-

нивать — потеряли ли торговый метод или стратегия свою работоспособность?

Основной идеей книги является «дополнительное измерение» — систе-

ма мониторинга эффективности применения методов прогнозирования.

Такая система позволяет объективно оценить, когда индикатор или метод

теряет свою прогностическую способность и, соответственно, требует заме-

ны на другой, эффективный в конкретной рыночной ситуации. «Дополни-

тельное измерение» не только точнее следует за рынком, но и упрощает кон-

троль за собственным эмоциями, так как использование системы монито-

ринга эффективности является объективным процессом.

Использование «дополнительного измерения» не является заменой су-

ществующим методам прогнозирования, но оно дает небольшое, подчас ре-

шающее, преимущество при работе на финансовом рынке.

Александр Стеценко

Часть 1

Концепция

дополнительного

измерения

Логика подхода

Будучи совершенно свободным, рынок

сегодня и сам не ведает, куда его

«занесет» завтра.

Обстоятельство непреодолимой силы

О том, что «не все в порядке» и в королевстве, где правит теория рынка, и в

царстве сугубо прагматического использования разных методических прие-

мов, трейдер узнает после первых же шагов прохождения практики. Пони-

мание принципиальной невозможности безошибочного постижения рас-

становки движущих сил рынка в каждый конкретный момент времени при-

ходит уже потом.

Однако, несмотря на все проблемы теории и практики трейдинга, игро-

ку приходится работать в тех условиях, которые существуют реально. И в

своем стремлении достигать поставленных целей с наименьшими потеря-

ми и наибольшей прибылью он не желает «эх, дерзать» и «просто давать» на

основе абстрактных рассуждений о рыночных механизмах, риске и прогно-

зировании. Трейдеру нужны достаточно ясно сформулированные процеду-

ры принятия торговых решений, позволяющие рассчитывать на приемле-

мые результаты работы.*

Здесь и далее применительно к трейдингу мы использовали термин «игрок». В

этой связи хотелось бы сделать одну принципиально важную оговорку. Мы ка-

тегорически возражаем против знака равенства между понятиями «трейдер» и

«азартный игрок». Разумеется, трейдер — это игрок, но лишь в каком-то опреде-

ленном смысле. Примерно в том, в каком о человеке говорят, как о животном.

Или — когда, скажем, по-шекспировски глубокомысленно рассуждают о жизни

как театре, где люди — актеры, играющие свои роли. Трейдинг — это не способ

развеять свою скуку, отвлечься от проблем, или снять накопившийся стресс. В

дилинговом зале нужно серьезно работать. Настоящий трейдер — это професси-

онал, стремящийся грамотно выполнить свою, в чем-то рутинную работу по уп-

равлению риском. Он, конечно же, «играет»: на повышение или понижение рын-

ка. Но трейдер никогда не играет со своим делом. Ему не надо этого. Он должен

грамотно выполнить свои принципиальные обязанности, иначе грош ему цена в

базарный день.

12

Часть 1. Концепция дополнительного измерения

Тот факт, что всякая попытка трейдера выйти на «формулу успеха» уво-

дит его то в замкнутый круг, то в тупик, мы воспринимаем как обстоятель-

ство непреодолимой силы.

Отсутствие «формулы успеха» — это обстоятельство непрео-

долимой силы.

Признавая эту «непреодолимость», мы должны с особым вниманием сле-

дить за тем, чтобы наши методические предложения не являли собой замас-

кированный самообманом способ обойти данное обстоятельство окольны-

ми путями, «протащив» какой-нибудь очередной «секрет с гарантией успе-

ха». О невозможности этого мы будем постоянно помнить, занимаясь

разработкой любых практических систем принятия решений.

Поскольку рынок всегда прав, такое положение можно понимать как

настойчиво предлагаемую подсказку. Для прояснения этого вопроса всмот-

римся повнимательнее в причины того, почему попытки разработать «фор-

мулу успеха» не имеют практической перспективы.

Каждый читатель, кому приходилось слышать рассуждения экспертов о

рыночном поведении и возможных сценариях будущего, наверняка, заме-

тил, что тот или иной исход вполне справедливо ставится в зависимость от

разных факторов. Например, от того, как участники рынка «переварят» ту

или иную новость, «исчезнут или возникнут» у них сомнения, «укрепится

или разрушится» доверие к официальным заявлениям, «сохранится или

исчезнет» ясность относительно планов государства по «охлаждению пере-

гретой» экономики и т.д. и т.п.

Но попробуйте углубиться в причинно-следственные связи этих емких

категорий. Малейшие попытки сделать это способны увести нас от конк-

ретного «тика» рыночной цены как угодно далеко. В такие сферы, как поли-

тика и экономика, математика и астрономия, экология и психология, куль-

тура и искусство, мораль и этика, преступление и наказание...

В условиях свободного рынка рациональная основа экономических

способов воздействия на их поведение может наталкиваться на ирраци-

ональность психологии поведения участников. Баланс спроса и предло-

жения устанавливается здесь вовсе не по жестко действующим законам

паровозной механики, а в результате конкурентной борьбы между людь-

ми. При этом даже если между сторонами, где одни участники рынка

всегда «слишком много просят», тогда как другие в обмен на это «слиш-

ком мало предлагают», достигнуто «компромиссное согласие», то оно

будет носить весьма неустойчивый и непредсказуемый характер. Пото-

му что все это действо происходит в условиях свободного волеизъявле-

ния участников рынка, которые в меру своих способностей, страхов и

надежд пытаются решать стоящие перед ними задачи. Причем делают

это под влиянием бесконечного числа произвольно изменяющихся фак-

торов, которые каждый участник воспринимает и трактует в соответ-

ствии со своими субъективными представлениями и идеями, мягко го-

воря, не всегда понятными для других и порой не отвечающими объек-

тивным реалиям.

Логика подхода

13

Как видим, «грабли», на которые приходится наступать при любых по-

пытках изобретения «формулы успеха», заложены в самом рыночном ме-

ханизме формирования конъюнктуры. Разумеется, применительно к со-

вершенно конкретному частному случаю какое-то примерное прогнозиро-

вание рыночного поведения возможно. Если провести достаточно глубокое

и всестороннее изучение всех обстоятельств дела (case study), то можно

рассчитывать и на соответствующее приближение прогнозных суждений

к реальности.

Но применительно к рынку такая задача усложняется тем, что, «разоб-

равшись» с ним сегодня, назавтра мы рискуем получить в его лице совер-

шенно новую реальность, где ведущую роль могут играть иные силы и фак-

торы, и они создадут событийный ряд, не похожий на предыдущий.

Несомненно, прогнозы об ожидаемом исходе «рыночного противостоя-

ния участников», верные по своей глубинной сути, всегда возможны. На-

пример, неизменно беспроигрышным будет сказание о том, что «победит

сильнейший». Это одна из самых надежных «формул» прогноза на исход

всякой борьбы, в какой бы сфере она ни завязывалась: битва на поле брани,

спортивное состязание или борьба между спросом «медведей» и предложе-

нием «быков».

Правда, воспользоваться на практике таким надежным инструментом не

так просто. Придется где-то добыть еще одну «формулу». Она должна была

бы позволять определение не просто «сильнейшего», а того, на чьей сторо-

не окажется решающая сила именно «здесь и сейчас» в конкретно наблюда-

емом раунде.

Даже когда, казалось бы, все в нашу пользу, мы приучены не радоваться

до тех пор, пока дело не сделано окончательно. Сглазить боимся? Нет. Про-

сто знаем, что в жизни всегда может чего-нибудь пойти не так, и никакая

заранее исчисленная «формула», которая все равно не в состоянии объять

необъятное, не поможет. Возникает «тупиковое хождение по кругу», а ры-

нок, тем временем, ждет, когда мы, наконец, осознаем необходимость поис-

ка иных подходов.

Непреодолимость задачи поиска «формулы успеха» можно рас-

сматривать как «подсказку» со стороны рынка о некоррект-

ности такой постановки проблемы.

Переход в другой контекст

В условиях, когда изменчивость движущих сил рынка может в любое время

«подорвать» концептуальную основу, на которой построена та или иная

система прогнозирования его поведения, возникает естественное желание

перейти в новое «игровое поле». Хочется, чтобы там не было тех неудобств,

которые проистекают от капризной неопределенности поведения рынка. Мы

сделаем это путем создания и использования дополнительного информа-

ционного пространства принятия решений.

14

Часть 1. Концепция дополнительного измерения

Поясним содержание двух составляющих данного понятия: «информа-

ционности» и «дополнительности» пространства.

«Информационность» означает учет любых сведений, которые могут

приниматься в торговых решениях в расчет.

«Дополнительность» информационного пространства подразумевает, что

возникающие в нем сведения являются дополнением к тем, что традицион-

но используются для принятия торговых решений.

Роль дополнительного информационного пространства принятия реше-

ний в нашем рассмотрении будет играть измерение эффективности сигнала

или алгоритма работы в рынке.

Дополнительное информационное пространство будет содержать сведе-

ния о текущей эффективности используемых трейдером принципов рабо-

ты. Динамика текущей эффективности выступит в качестве предмета ана-

лиза, по результатам которого будут приниматься торговые решения.

Новый информационный контекст — это дополнительное про-

странственно-временное измерение, в котором «плавает» эф-

фективность применения той или иной системы «чтения» по-

ведения рынка.

В дальнейшем, опуская кавычки, мы будем называть это новое простран-

ство «дополнительным измерением».

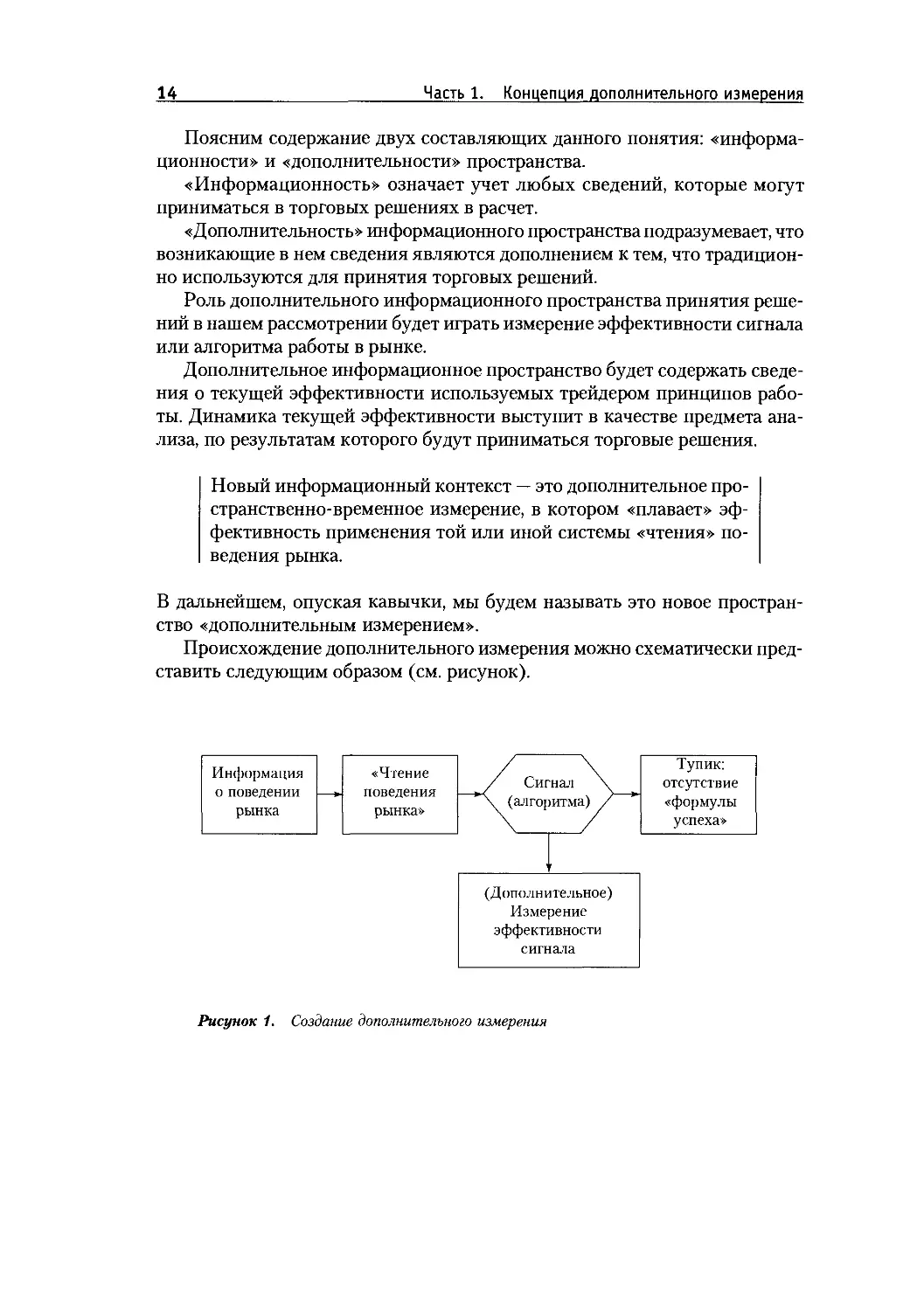

Происхождение дополнительного измерения можно схематически пред-

ставить следующим образом (см. рисунок).

Рисунок 1. Создание дополнительного измерения

Логика подхода

15

Резюме

Факт отсутствия каких-либо «формул успеха» мы принимаем в качестве

обстоятельства непреодолимой силы, тупика. Это вынуждает рассматри-

вать всякую постановку задачи о поиске «формулы», гарантирующей «ус-

пех», как некорректную. Рынок словно настойчиво «подсказывает», что пе-

ред лицом непредсказуемой изменчивости движущих сил — сплава экономи-

ки, техники, психологии и прочих факторов, способных устраивать разруху

в умах участников рынка, путая им всю игру, — необходимо искать иные

подходы.

В этой связи возникает естественное желание уйти, так сказать, по «на-

стоянию» рынка в такое измерение, которое было бы «оторвано» от выше-

упомянутых особенностей его изменчивого поведения.

Таким измерением для принятия торговых решений мог бы послужить

график «плавания» эффективности срабатывания «сигнала» или алгорит-

ма работы в рынке.

Это новое информационное пространство мы называем дополнительным

измерением.

Новое

информационное

пространство ----------------------------

Важно, чтобы вновь вводимые понятия

не мешали пониманию.

Определение дополнительного измерения

Традиционные пространства. Назовем традиционными те информацион-

ные пространства, в которых отражены параметры, характеризующие пове-

дение самого рынка.

Это могут быть графики движения цен, различных макроэкономических

индикаторов, технических индексов (скользящих средних, осцилляторов и т.д.),

а также других применяемых трейдером средств оценки ситуации на рынке,

на основании анализа которых могут генерироваться торговые сигналы. По

таким сигналам обычно и принимаются соответствующие торговые решения.

Традиционные информационные пространства — это измерение

совокупности данных о поведении рынка с помощью различных

средств визуального, технического и экспертного анализа.

Создание дополнительного измерения. Оно заключено в информации о том,

насколько эффективными оказываются торговые решения, принимаемые

по некой системе работы трейдера.

Общий порядок построения дополнительного измерения предусматри-

вает два этапа работы:

• во-первых, выбор способа «чтения» поведения рынка в тради-

ционных пространствах и система принятия торговых решений;

• во-вторых, последовательное графическое отражение результа-

тов принимаемых торговых решений.

Новое информационное пространство 17

В итоге возникнет новое пространство, которое мы назовем дополнитель-

ным измерением.

Дополнительное измерение — это двумерное пространство, где

последовательно определенным образом графически отража-

ются результаты торговых решений, принимаемых по избран-

ной системе «чтения» поведения рынка в традиционных про-

странствах.

Горизонтальная составляющая (ось абсцисс) — это порядковые номера при-

менения «сигнала» (конечный ряд целых положительных чисел от нуля до

установленного предела).

Значения по оси ординат показывают эффективность используемой си-

стемы работы, суммируемую по определенному числу попыток примене-

ния (значения являются целыми числами, которые могут принимать как

положительные, так и отрицательные значения.)

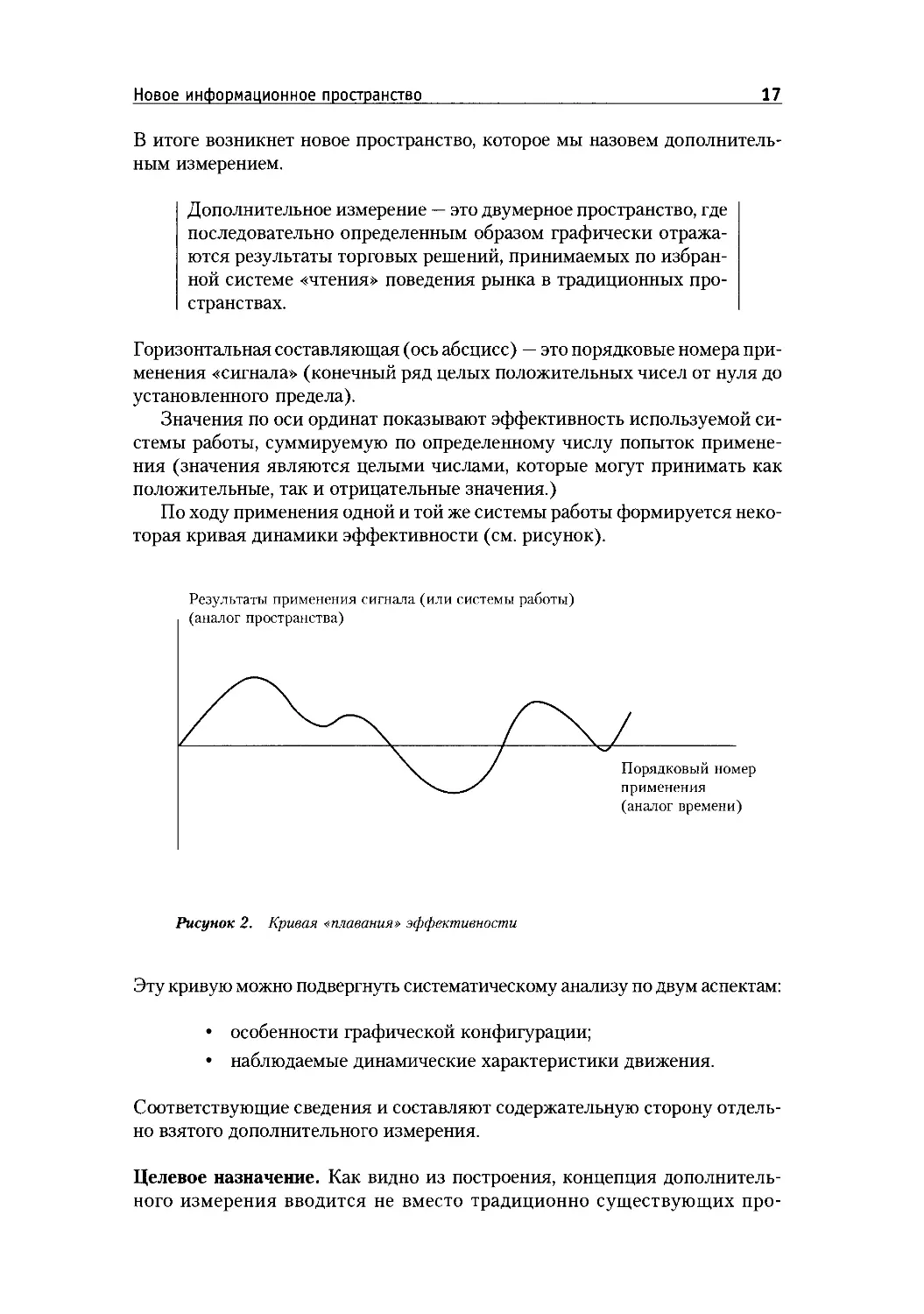

По ходу применения одной и той же системы работы формируется неко-

торая кривая динамики эффективности (см. рисунок).

Результаты применения сигнала (или системы работы)

(аналог пространства)

Порядковый номер

применения

(аналог времени)

Рисунок 2. Кривая «плавания» эффективности

Эту кривую можно подвергнуть систематическому анализу по двум аспектам:

особенности графической конфигурации;

наблюдаемые динамические характеристики движения.

Соответствующие сведения и составляют содержательную сторону отдель-

но взятого дополнительного измерения.

Целевое назначение. Как видно из построения, концепция дополнитель-

ного измерения вводится не вместо традиционно существующих про-

18

Часть 1. Концепция дополнительного измерения

странств, где непосредственно генерируется торговый сигнал. Оно представ-

ляет собой их продолжение.

Как известно, у каждого трейдера с течением времени складывается своя

система принятия решений в традиционных пространствах. Она постоянно

достраивается, доводится до ума, переналаживается в целях сделать ее еще

более эффективным инструментом извлечения прибыли.

Поэтому, если в традиционных пространствах регистрируется торговый

сигнал или наступают условия применения алгоритма, трейдер обязан дей-

ствовать соответственно и без промедлений.

При «переходе» из традиционных пространств в дополнительное изме-

рение ситуация кардинально меняется: здесь отражаются не сведения о по-

ведении рынка, а данные об эффективности работы конкретной системы

входа и выхода из рынка.

Это означает, что трейдер может оправданно занимать выжидательную

позицию, необходимую для проведения анализа особенностей «плавания»

эффективности заданной системы «чтения» поведения рынка. Исходя из

результатов аналитической работы трейдер делает вывод о целесообразно-

сти практических шагов при последующих сигналах.

Таким образом, «центр тяжести» процесса принятия торговых решений

переносится из традиционных пространств в дополнительное измерение, в

котором анализируется эффективность применения избранной системы

работы.

С введением дополнительного измерения «центр тяжести» при-

нятия торговых решений «смещается» из области поиска «хо-

роших» сигналов, алгоритмов или систем работы в сферу оп-

ределения периодов эффективной работы конкретного сигна-

ла, алгоритма или системы «чтения» поведения рынка.

Именно на разработку методов анализа данных из дополнительного изме-

рения будут нацелены наши усилия по повышению эффективности работы

в трейдинге.

Индивидуальный характер. Важным свойством дополнительного измере-

ния является его способность учитывать индивидуальность трейдера. Прак-

тическое применение одной и той же системы генерирования «сигнала»

будет различным для разных трейдеров.

Это, прежде всего, связано с такими особенностями трейдера, как:

• уровень интеллектуального потенциала (от этого зависит глу-

бина понимания и проработки теоретического механизма пост-

роения и возможностей системы);

• степень профессиональной подготовки (определяет грамотность

применения конкретно разработанной системы);

• психологические качества личности (например, характер челове-

ка, предпочтения, привычки, склонности и т.д. влияют на выбор

Новое информационное пространство

19

конкретного типажа «сигнала», степени приемлемого риска, со-

отношение стоп-ордеров).

Каждое дополнительное измерение - это продукт, произведенный конкрет-

ным трейдером. У двух трейдеров, использующих даже один и тот же спо-

соб «чтения» поведения рынка, могут возникать разные графики эффек-

тивности в зависимости от четкости определений используемых признаков

и различия в подходах к постановке ордеров по целевой прибыли и допус-

тимым убыткам.

«Индивидуальность» дополнительного измерения отражает не-

повторимые особенности каждого отдельного трейдера как иг-

рока и конкретного человека, обладающего набором уникаль-

ных психологических черт и качеств.

Это означает, что число возможных и отличающихся между собой допол-

нительных измерений примерно равно произведению величины армии трей-

деров на количество отличающихся между собой систем «чтения» поведе-

ния рынка.

Свойство уникальности каждого дополнительного измерения выгодно

отличает его от весьма ограниченного перечня унифицированных традици-

онных пространств.

В частности, очевидно, что «фактор индивидуальности» обеспечивает

практическое отсутствие масс других игроков, которые могли бы (пусть даже

теоретически) повлиять на движение кривой в дополнительном измерении

и на принимаемые там решения трейдера.

Это обстоятельство дает трейдеру, использующему концепцию допол-

нительного измерения, важные преимущества.

Одно из важнейших — эмоциональная «вненаходимость»* в простран-

стве принятия решений. Здесь под этим понимается то, что «наш» трейдер

оказывается вне досягаемости влияния таких мощных негативных факто-

ров, как массовый гипноз, ажиотаж и других подобных психологических

сил, активно воздействующих на игроков в традиционных пространствах.

Иначе говоря, в своем дополнительном измерении трейдер может при-

нимать решения «без оглядки» на предположительное поведение масс иг-

роков, действующих в традиционных пространствах. Такая эмоциональная

отстраненность («вненаходимость») трейдера нередко играет роль спаса-

тельного круга, ограждающего игрока от психоза толпы.

При принятии решений в «своем» дополнительном измерении

трейдер не подвержен влиянию фактора ожиданий толпы и

массовой психологии.

Термин «вненаходимость» заимствован у методолога М. Бахтина, который

применял его для описания отстраненности от некоего культурного контекста

(см. А. Ивин. По законам логики. — М.: Молодая гвардия, 1983. С. 22).

20

Часть 1. Концепция дополнительного измерения

Требования к системам «чтения»

поведения рынка

Классификация. Торговые решения, для которых строится дополнительное

измерение, могут приниматься по любой системе «чтения» поведения рынка.

Мы обозначим, прежде всего, три основы, на которых может быть пост-

роено такое «чтение»:

• сигналы, генерированные в традиционных пространствах по ре-

зультатам фундаментального, технического и других видов

анализа;

• механические алгоритмы, в соответствии с которыми торговые

позиции открываются и закрываются;

• интуитивные ощущения игрока.

Теоретически возможны и другие основания для принятия решений. На-

пример, ориентация на рекомендации авторитетных экспертов, расположе-

ние звезд или, вообще, по генератору случайных чисел.

Дополнительное измерение является информационным про-

странством, где может отражаться эффективность принятия

торговых решений не только по сигналам, но и по любым дру-

гим основаниям.

Определенность «оболочки» и «настройки». Хотя система «чтения» по-

ведения рынка может быть построена на любой основе, порядок ее приме-

нения должен подчиняться определенным требованиям.

Такие требования вытекают из того обстоятельства, что для построения

дополнительного измерения необходимо иметь данные, которые были бы

сравнимы между собой. Это означает, что каждое решения, эффективность

которого отражается на одном и том же графике, должно приниматься по

одним и тем же процедурам, которые определены строго и однозначно.

Вновь подчеркнем, что для нас не имеет значения природа торгового ре-

шения генерированного сигнала. Это в равной мере может быть и техничес-

кий сигнал, и расчет на основе макроэкономического анализа.

Однако в ходе работы в рынке принципиально важно различать содер-

жание тех «сигналообразующих»* признаков, по которым торговая пози-

ция открывается и закрывается.

Трейдер, который пытается определить момент для открытия торговой

позиции, должен иметь ответ на вопрос о направлении будущего движения

«Сигналообразующий» пакет признаков — это набор показателей, индикато-

ров и других ориентиров, по которым трейдер распознает «сигнал», т.е. отличает

его от «белого шума».

Новое информационное пространство

21

рынка. Ответ ему дают «сигналообразующие» признаки, которые можно

назвать «оболочкой».

Когда позиция открыта, возникает другая задача — определение усло-

вий выхода из рынка. Это требует конкретной установки («настройки»)

сигнала по двум пределам:

• на приемлемую прибыль;

• на предельно допустимые убытки.

Чтобы добиться необходимой сравнимости получаемых результатов для

отражения их в дополнительном измерении эффективности в течение ка-

кого-то отчетного периода времени, «оболочка» и «настройка» должны быть

соответствующим образом определены и зафиксированы. Иначе получае-

мые результаты будут несравнимыми в дополнительном измерении. По ним

нельзя будет создавать конфигурацию измерения эффективности, поскольку

отсутствует единый предмет для анализа («сигналы» разные).

При каждом отдельном построении дополнительного измерения и «сиг-

налообразующий» пакет признаков, и «настройка сигнала» должны быть

определены:

• с точностью, не допускающей никаких двойственных интер-

претаций;

• при условии запрета на внесение каких-либо изменений.

Для сравнимости результатов работы одного и того же сигна-

ла он должен быть однозначно определен по своей «оболоч-

ке» и «настройке», а также не допускать внесения никаких из-

менений.

Таким образом, мы представим каждую систему принятия решений для ра-

боты в рынке:

• во-первых, в виде определенного пакета «сигналообразующих»

признаков на открытие позиции («оболочка»);

• во-вторых, как «настроенную» на конкретный диапазон торгов-

ли по ожидаемой прибыли (stop-profit) и предельно допустимо-

му убытку (stop-loss).

Для построения дополнительного измерения необходимо, что-

бы сигнал указывал не только направление, но и ожидаемый

диапазон будущего движения рынка. Направление представля-

ет собой «оболочку», а диапазон — «настройку» сигнала.

Когда в определении «оболочки» и «настройки» сигнала нет однозначнос-

ти, то корректное построение соответствующего дополнительного измере-

ния становится невозможным.

22

Часть 1, Концепция дополнительного измерения

Очевидно, что задача четкого определения «оболочки» проще всего ре-

шается при использовании алгоритмов действий, технических сигналов и

количественно выраженных макроэкономических показателей.

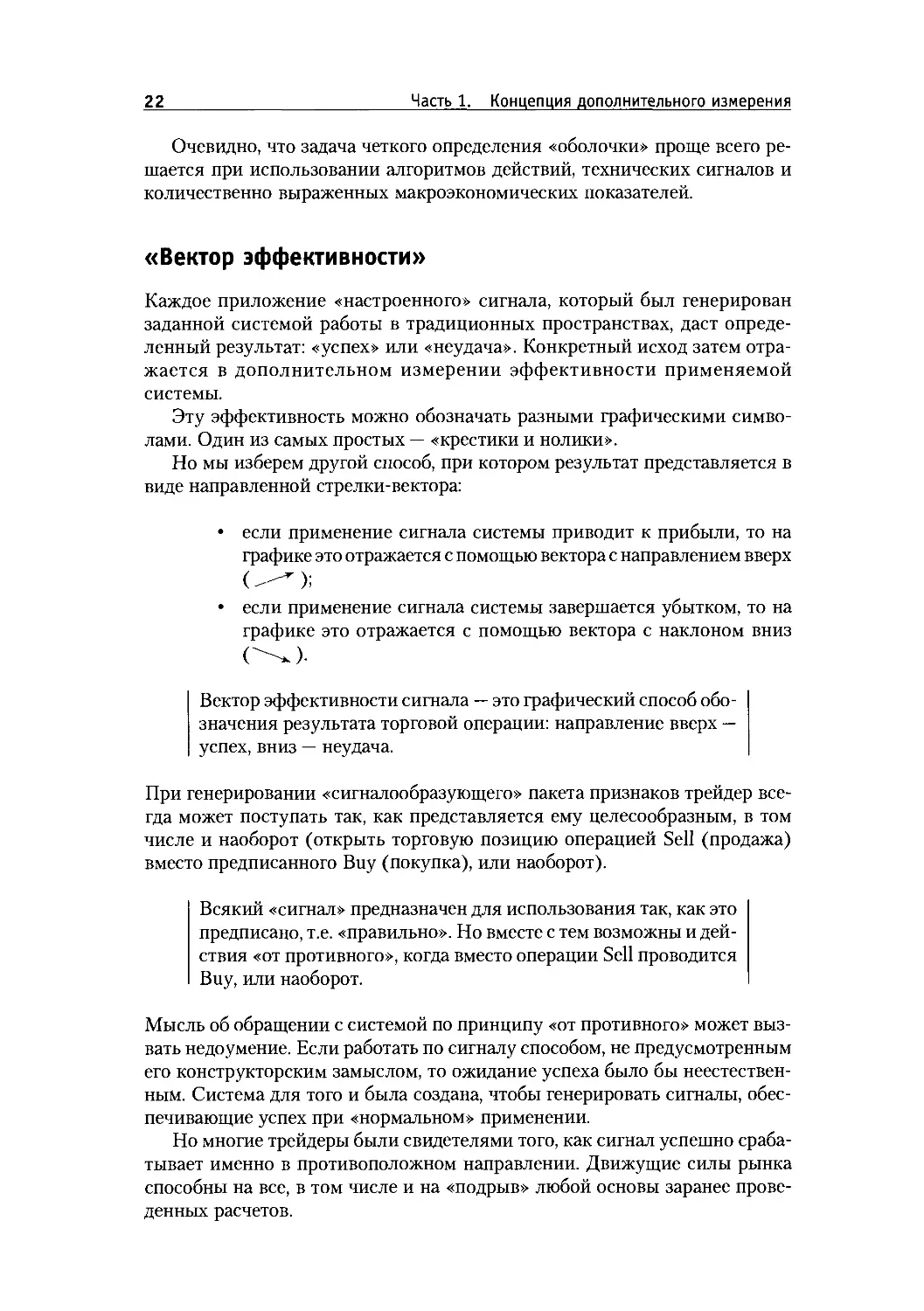

«Вектор эффективности»

Каждое приложение «настроенного» сигнала, который был генерирован

заданной системой работы в традиционных пространствах, даст опреде-

ленный результат: «успех» или «неудача». Конкретный исход затем отра-

жается в дополнительном измерении эффективности применяемой

системы.

Эту эффективность можно обозначать разными графическими симво-

лами. Один из самых простых — «крестики и нолики».

Но мы изберем другой способ, при котором результат представляется в

виде направленной стрелки-вектора:

• если применение сигнала системы приводит к прибыли, то на

графике это отражается с помощью вектора с направлением вверх

(^);

• если применение сигнала системы завершается убытком, то на

графике это отражается с помощью вектора с наклоном вниз

(^)-

Вектор эффективности сигнала — это графический способ обо-

значения результата торговой операции: направление вверх —

успех, вниз — неудача.

При генерировании «сигналообразующего» пакета признаков трейдер все-

гда может поступать так, как представляется ему целесообразным, в том

числе и наоборот (открыть торговую позицию операцией Sell (продажа)

вместо предписанного Buy (покупка), или наоборот).

Всякий «сигнал» предназначен для использования так, как это

предписано, т.е. «правильно». Но вместе с тем возможны и дей-

ствия «от противного», когда вместо операции Sell проводится

Buy, или наоборот.

Мысль об обращении с системой по принципу «от противного» может выз-

вать недоумение. Если работать по сигналу способом, не предусмотренным

его конструкторским замыслом, то ожидание успеха было бы неестествен-

ным. Система для того и была создана, чтобы генерировать сигналы, обес-

печивающие успех при «нормальном» применении.

Но многие трейдеры были свидетелями того, как сигнал успешно сраба-

тывает именно в противоположном направлении. Движущие силы рынка

способны на все, в том числе и на «подрыв» любой основы заранее прове-

денных расчетов.

Новое информационное пространство

23

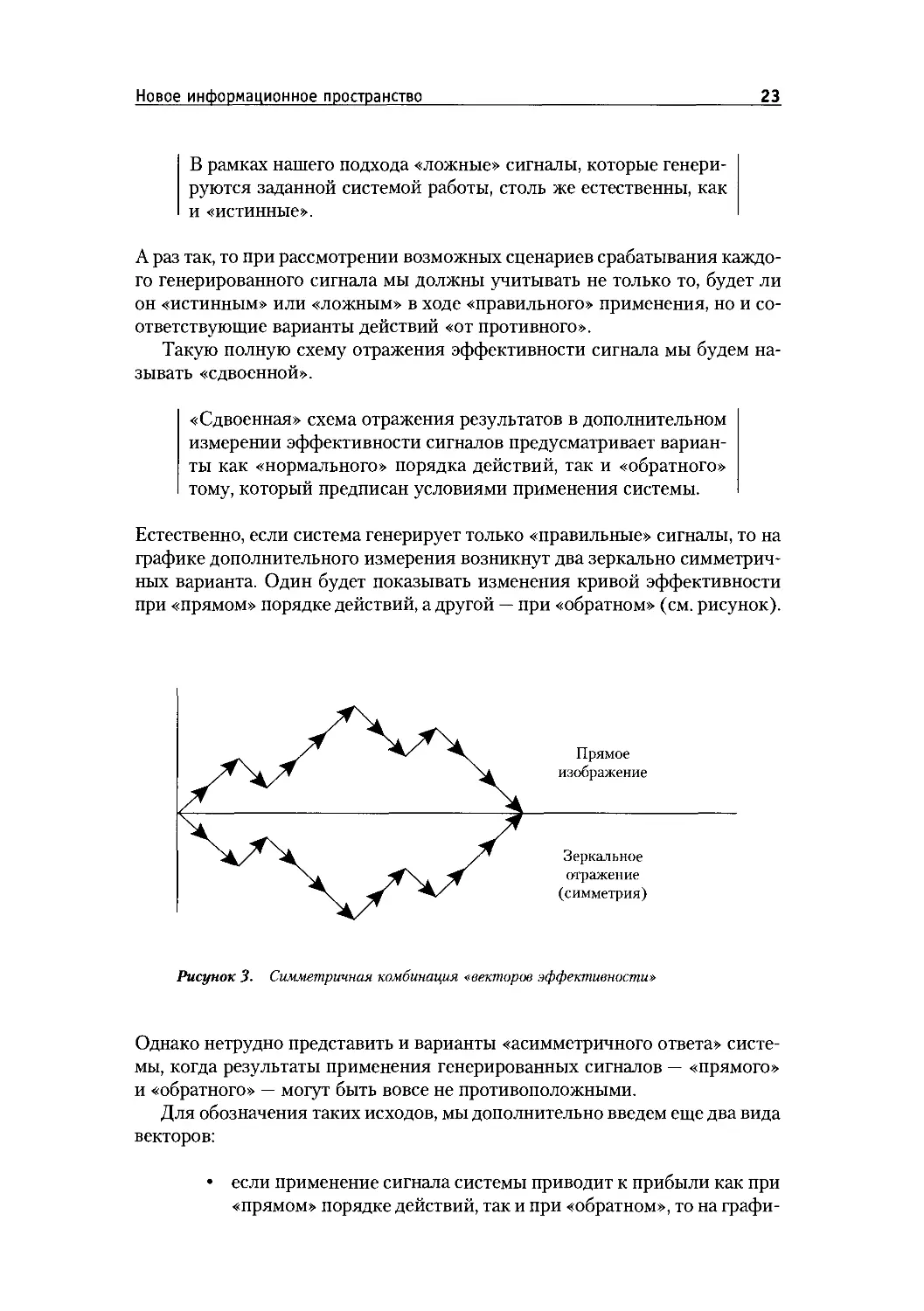

В рамках нашего подхода «ложные» сигналы, которые генери-

руются заданной системой работы, столь же естественны, как

и «истинные».

А раз так, то при рассмотрении возможных сценариев срабатывания каждо-

го генерированного сигнала мы должны учитывать не только то, будет ли

он «истинным» или «ложным» в ходе «правильного» применения, но и со-

ответствующие варианты действий «от противного».

Такую полную схему отражения эффективности сигнала мы будем на-

зывать «сдвоенной».

«Сдвоенная» схема отражения результатов в дополнительном

измерении эффективности сигналов предусматривает вариан-

ты как «нормального» порядка действий, так и «обратного»

тому, который предписан условиями применения системы.

Естественно, если система генерирует только «правильные» сигналы, то на

графике дополнительного измерения возникнут два зеркально симметрич-

ных варианта. Один будет показывать изменения кривой эффективности

при «прямом» порядке действий, а другой — при «обратном» (см. рисунок).

Рисунок 3. Симметричная комбинация «векторов эффективности»

Однако нетрудно представить и варианты «асимметричного ответа» систе-

мы, когда результаты применения генерированных сигналов — «прямого»

и «обратного» — могут быть вовсе не противоположными.

Для обозначения таких исходов, мы дополнительно введем еще два вида

векторов:

• если применение сигнала системы приводит к прибыли как при

«прямом» порядке действий, так и при «обратном», то на графи-

24

Часть 1. Концепция дополнительного измерения

ке это отражается с помощью двойного вектора направления

вверх-вниз с положительным наклоном ( —**);

• если применение сигнала системы приводит к убытку как при

«прямом» порядке действий, так и при «обратном», то на графи-

ке это отражается с помощью двойного вектора направления

вверх-вниз с отрицательным наклоном ( *—-—).

И если взять какой-то сигнал, «настроенный» определенным образом, то

возможны следующие четыре варианта исходов:

1) . Стоп-ордер по прибыли «срабатывает» только «прямо», т.е. при

действиях в том направлении проведения операции (Sell или Buy), как

это было предусмотрено при разработке пакета признаков. Но если вос-

произвести действия «от противного», то результат будет определен-

но негативным (сработает stop-loss).

Такой сигнал называется «истинным», так сказать, в своем прямом на-

значении, по праву. При действиях «не по назначению», он утрачивает

это качество.

2) . Стоп-ордер по прибыли «срабатывает» только при действиях, «об-

ратных» тому порядку, который был предусмотрен при разработке па-

кета признаков (если «сигнал предписывает операцию Sell, то для до-

стижения результата необходимо провести операцию Buy, и наоборот).

Если же действовать нормально, то результат будет негативным (сра-

ботает stop-loss).

Будем называть такой сигнал «ложным». Однако при использовании

«наоборот» он приобретает свойство «истинности».

3) . Стоп-ордер по прибыли «срабатывает» при действиях в любом из

двух направлений»: как в «правильном», так и в «обратном». Это «ис-

тинный» сигнал в полном смысле этого слова. Поэтому здесь больше

подходит термин «двойная истинность».

Это идеальный для трейдера «беспроигрышный» сигнал. Очевидно, что

условием его возникновения является ситуация, когда stop-profit в

любом направлении игры срабатывает раньше, чем stop-loss.

4) . Стоп-ордер по прибыли «не срабатывает» ни при каких действи-

ях: ни в «правильном» направлении, ни в «обратном».

Это сигнал «ложный» в полном смысле этого слова («двойная ложность»).

Столь фатальное для трейдера стечение обстоятельств возникает при

условии, когда stop-loss в любом направлении «срабатывает» раньше,

чем stop-profit.

Данный «сигнал» становится «безвыигрышным».

В дополнительном измерении сигнал может быть не только «ис-

тинным» и «ложным» в традиционном смысле. Каждый «сиг-

нал» характеризуется еще и с точки зрения того, является ли

он «безвыигрышным» или «беспроигрышным».

Новое информационное пространство

25

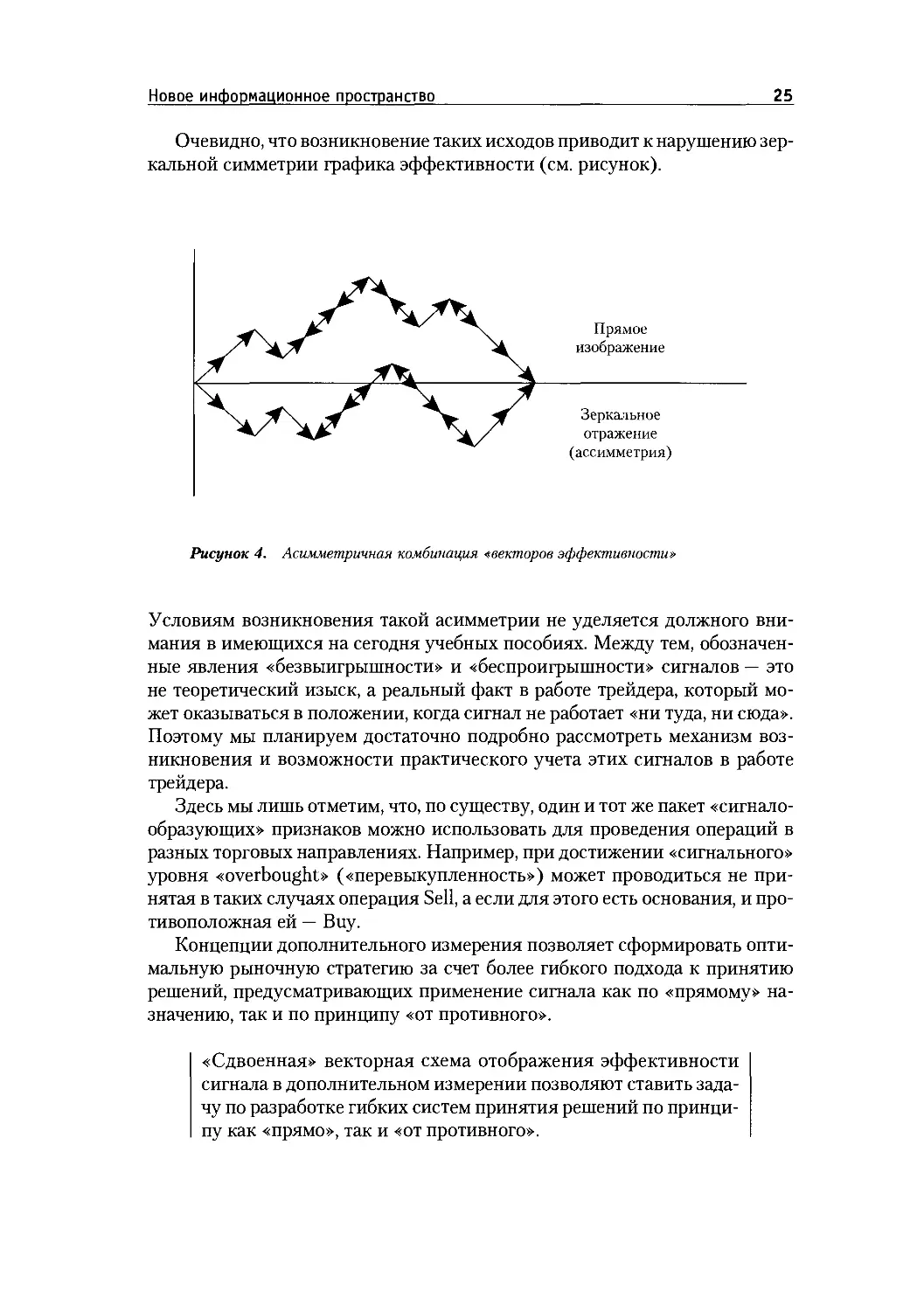

Очевидно, что возникновение таких исходов приводит к нарушению зер-

кальной симметрии графика эффективности (см. рисунок).

Рисунок 4. Асимметричная комбинация «векторов эффективности»

Условиям возникновения такой асимметрии не уделяется должного вни-

мания в имеющихся на сегодня учебных пособиях. Между тем, обозначен-

ные явления «безвыигрышности» и «беспроигрышное™» сигналов — это

не теоретический изыск, а реальный факт в работе трейдера, который мо-

жет оказываться в положении, когда сигнал не работает «ни туда, ни сюда».

Поэтому мы планируем достаточно подробно рассмотреть механизм воз-

никновения и возможности практического учета этих сигналов в работе

трейдера.

Здесь мы лишь отметим, что, по существу, один и тот же пакет «сигнало-

образующих» признаков можно использовать для проведения операций в

разных торговых направлениях. Например, при достижении «сигнального»

уровня «overbought» («перевыкупленность») может проводиться не при-

нятая в таких случаях операция Sell, а если для этого есть основания, и про-

тивоположная ей — Buy.

Концепции дополнительного измерения позволяет сформировать опти-

мальную рыночную стратегию за счет более гибкого подхода к принятию

решений, предусматривающих применение сигнала как по «прямому» на-

значению, так и по принципу «от противного».

«Сдвоенная» векторная схема отображения эффективности

сигнала в дополнительном измерении позволяют ставить зада-

чу по разработке гибких систем принятия решений по принци-

пу как «прямо», так и «от противного».

26

Часть 1, Концепция дополнительного измерения

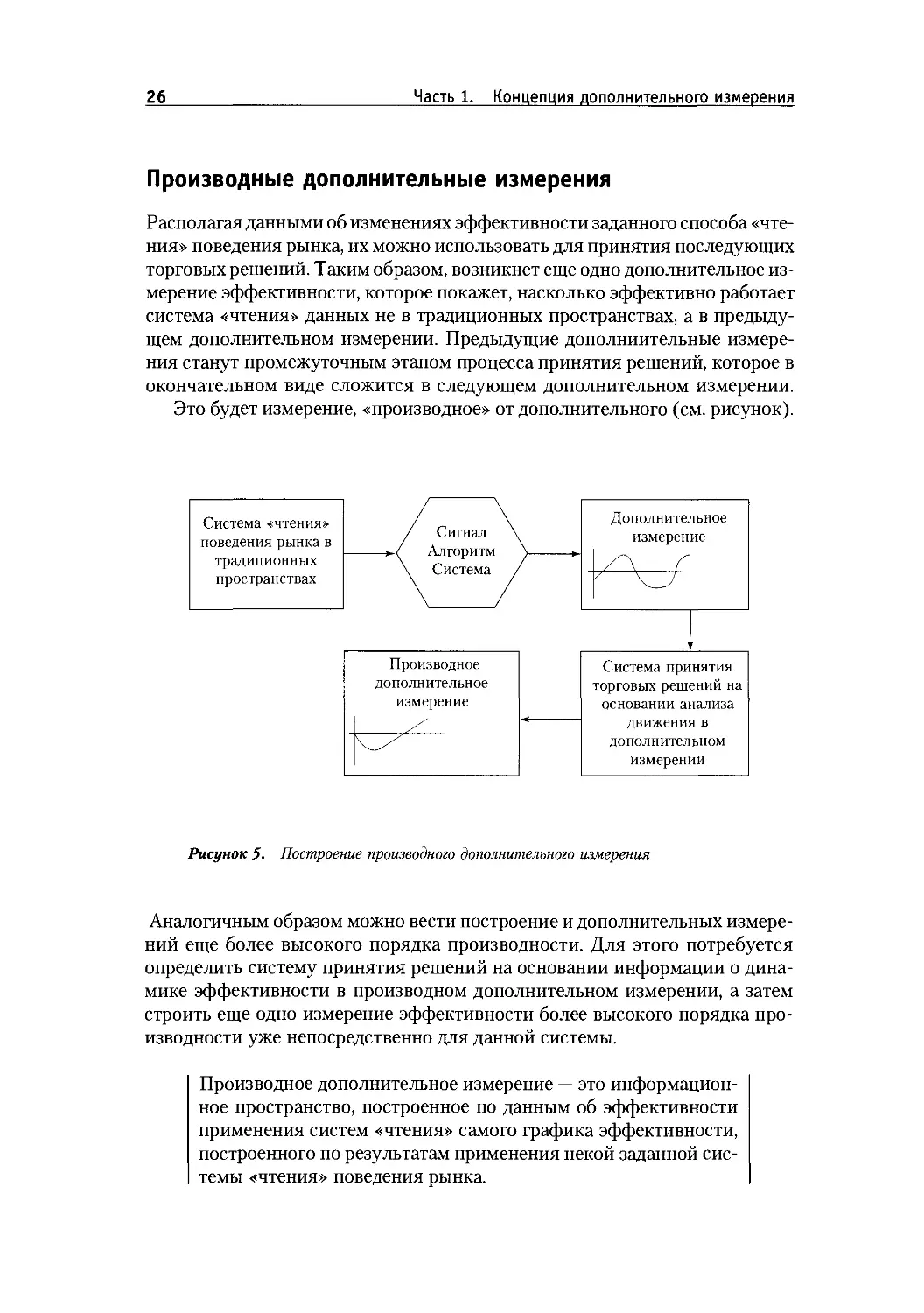

Производные дополнительные измерения

Располагая данными об изменениях эффективности заданного способа «чте-

ния» поведения рынка, их можно использовать для принятия последующих

торговых решений. Таким образом, возникнет еще одно дополнительное из-

мерение эффективности, которое покажет, насколько эффективно работает

система «чтения» данных не в традиционных пространствах, а в предыду-

щем дополнительном измерении. Предыдущие дополниительные измере-

ния станут промежуточным этапом процесса принятия решений, которое в

окончательном виде сложится в следующем дополнительном измерении.

Это будет измерение, «производное» от дополнительного (см. рисунок).

Рисунок 5. Построение производного дополнительного измерения

Аналогичным образом можно вести построение и дополнительных измере-

ний еще более высокого порядка производности. Для этого потребуется

определить систему принятия решений на основании информации о дина-

мике эффективности в производном дополнительном измерении, а затем

строить еще одно измерение эффективности более высокого порядка про-

изводности уже непосредственно для данной системы.

Производное дополнительное измерение — это информацион-

ное пространство, построенное по данным об эффективности

применения систем «чтения» самого графика эффективности,

построенного по результатам применения некой заданной сис-

темы «чтения» поведения рынка.

Новое информационное пространство

27

В ходе последующего изложения для измерений «нулевой» производ-

ности мы будем использовать термин «дополнительное измерение». А в ос-

тальных случаях — указывать степень производности (например, дополни-

тельное измерение первого порядка производности и т.д.).

Резюме

Целевое назначение дополнительного измерения заключается в том, чтобы

процесс принятия решений строить не только на основе анализа поведения

рынка, но и по результатам рационального учета динамики эффективнос-

ти конкретной системы «чтения» поведения рынка.

Важным свойством дополнительного измерения является его сугубо ин-

дивидуальный характер. Он выражается в том, что каждая система «чте-

ния» поведения рынка несет в себе уникальные черты конкретного трейде-

ра-пользователя как личности и профессионала определенной квалификации.

Это означает, что трейдер может принимать решения «без оглядки» на

то, как ведет себя множество других игроков, каждый из которых действу-

ет либо в традиционных пространствах, либо в своем собственном и непов-

торимом дополнительном измерении.

Для его практического построения необходимо четко и однозначно опре-

делить систему работы с точки зрения «оболочки» и «настройки».

Обозначать эффективность работы системы в дополнительном измере-

нии предполагается на основе «сдвоенной» схемы векторов, в которой отра-

жаются как результаты «прямого», так и «обратного» применения генери-

руемых сигналов. Это, в частности, позволяет исследовать такие важные с

практической точки зрения явления, как «безвыигрышность» и «беспроиг-

рышность» сигналов, применяемых в рамках заданной системы «чтения»

поведения рынка.

Наряду с дополнительным измерением, где последовательно и графичес-

ки отражается информация о том, насколько эффективными оказываются

решения, принимаемые по конкретным системам «чтения» поведения рын-

ка («нулевой» порядок производности), можно строить измерения более вы-

соких порядков производности. Они будут показывать «плавание» эффек-

тивности тех систем, которые применяются для принятия решений не в

традиционных пространствах, а непосредственно в соответствующем до-

полнительном измерении.

Модель

Что теоретик допустил, то он в своих

расчетах и получил...

Основной теоретический вопрос

Нацелив усилия на разработку прикладных методов анализа и принятия

решений на основе рационального учета динамики эффективности конк-

ретного сигнала, мы сразу же должны задаться вопросом:

• существуют ли в дополнительном измерении такие закономерно-

сти, которые можно было бы применять в практической работе?

Основной вопрос, на который необходимо ответить при разра-

ботке прикладных методов учета «плавания» конкретного сиг-

нала: имеют ли место в этих движениях какие-то закономерно-

сти и в какой мере на них можно опереться?

Поиски ответа могут вестись двумя путями.

Первый путь — это выведение некоторых закономерностей на основе те-

оретического моделирования динамической эффективности сигнала. Вто-

рой путь — эмпирический, означающий статистический анализ полученных

данных.

Допущение о «чистой» случайности исходов

Нулевая гипотеза*. В наших представлениях мы можем «идеализировать»

все что угодно, например с помощью математических моделей. Конечно, пре-

небрегая отдельными «шероховатостями», мы утрачиваем полноту связи

В математической статистике нулевая гипотеза — это исходное предположение,

которое подтверждается или опровергается с помощью экспериментальной про-

верки с использованием критериев, существующих в теории вероятностей (Со-

ветский энциклопедический словарь. — М.: Советская энциклопедия, 1980. С. 974.).

Модель

29

с реальностью. Вместе с тем взамен мы приобретаем известное упрощение

соответствующих концептуальных построений, позволяющее делать расче-

ты, которые, хотя и носят приблизительный характер, позволяют все же ре-

шать практические задачи.

При моделировании дополнительного измерения мы будем наблюдать

результаты применения «сигналообразующего» пакета признаков с соот-

ветствующей «настройкой». Результат каждой нашей попытки зависит от

конкретной расстановки движущих сил рынка в данный момент. Ни одна

система «чтения» поведения рынка не в состоянии безошибочно оценивать

текущую расстановку движущих сил в течение достаточно продолжитель-

ного периода времени.

Познание расстановки движущих сил рынка в каждый инте-

ресующий момент — это путь правильный, но в настоящее вре-

мя пока не способный привести к достаточно надежным ре-

шениям.

Исход каждого столкновения нашего сигнала с реальной расстановкой дви-

жущих сил рынка зависит от «воли случая».

Не очевидной, однако, является мера случайности, которая здесь может

иметь место.

В качестве нулевой гипотезы мы делаем допущение о максимально воз-

можной мере — о «чистой» случайности изменения показателя эффектив-

ности в дополнительном измерении. То есть результаты применения сигна-

ла (алгоритма или системы работы) дадут ряд данных, которые могут быть

подвергнуты вероятностному анализу как события, имеющие «чисто» слу-

чайный характер.

Таким образом, дополнительное измерение — это способ преобразова-

ния результатов работы любой однозначно определенной системы «чтения»

поведения рынка в информационный массив данных об ее эффективности.

Его мы будем анализировать с применением научного аппарата математи-

ческой статистики и теории вероятностей.

Таково наше допущение, которое останется в силе до тех пор, пока не

будет доказано обратное.

Нулевая гипотеза заключается в том, что текущий уровень эф-

фективности применения сигнала определяется исключитель-

но случайным образом.

Мы с удовольствием от этого откажемся, если будут получены убедитель-

ные данные об отсутствии должной «чистоты» той случайности, которая

движет кривой «блуждания» в дополнительном измерении.

В теории вероятности «чистая» случайность должна удовлетворять трем

основным условиям (так называемый пуассоновский процесс)*:

Д. Кокс, П. Льюис. Статистический анализ последовательностей событий. —

М.: Мир, 1969. С. 26-27.

30

Часть 1. Концепция дополнительного измерения

• невозможность одновременного наступления противоположных

событий;

• неизменность вероятности исходов во времени;

• независимость от истории (т.е. от времени и порядка наступле-

ния предыдущих событий).

Если же эти условия не удовлетворены, то о соответствующем ряде собы-

тий можно будет говорить лишь как о неопределенности.

Обратимся к более подробному рассмотрению этих условий.

Невозможность одновременности противоположных событий. Данное до-

пущение просто отражает тот бесспорный факт, что однозначно и точно

определенный сигнал (алгоритм действий или система «чтения» поведения

рынка), на основании которого трейдер предпринял конкретные практичес-

кие шаги, может принести в ходе каждого применения только какой-то один

результат: «успех» или «неудачу» (прибыль либо убыток).

Других вариантов исхода нет.

Допущение о невозможности наступления противоположных

событий — это лишь констатация факта, что сигнал или сис-

тема работы либо даст результат согласно ожиданиям, либо

противоположный результат. Одновременности тут быть не

может.

Однако следует вновь подчеркнуть, что все это справедливо только при том

условии, если сигнал определен в соответствии с требованиями, сформули-

рованными ранее (точность и однозначность понимания «оболочки» и «на-

стройки»).

Неизменность вероятности исходов. Содержание этого допущения заклю-

чается в том, что вероятность «успеха» («неудачи») применения данного

конкретного сигнала рассматривается как величина постоянная в каждом

случае его применения.

Такое представление обосновано двумя обстоятельствами:

• каждый раз сигнал генерируется системой «чтения» поведения

рынка. Алгоритмический порядок действий определен таким

образом, что не допускает двойственных толкований;

• на протяжении всего избранного периода работы система рабо-

ты остается одной и той же.

Аналогией здесь могут послужить испытания с монетой, когда вероят-

ность выпадения «орла» или «решки» принимается в качестве величины

неизменной.

Система работы — эта та же неизменная монета, которая обладает фик-

сированным набором свойств. А движущие силы рынка, по существу, явля-

Модель

31

ются механизмом, который случайным образом определяет, какой сторо-

ной упадет данная монета.

Допущение о неизменной вероятности исходов справедливо в

той мере, в какой на заданном отрезке времени применяется

одна и та же система генерирования сигнала, которая опреде-

лена достаточно точно и однозначно.

Заметим, что допущение о неизменной вероятности вовсе не обязательно

означает равновероятность исходов. При общей неизменности вероятности

«успеха» (или «неудачи») в применении конкретного «сигнала», это собы-

тие может быть как равно-, так и разновероятным в любом возможном со-

отношении.

Неизменность вероятности исходов во времени не означает

их равновероятности. Соотношение вероятностей «успеха» и

«неудачи» может быть любым, но при условии его неизмен-

ности.

Однако при отсутствии необходимой информации о соответствующих ве-

роятностях двух возможных исходов, иногда позволительно воспользовать-

ся «принципом недостаточного основания»*.

В соответствии с этим принципом можно принять гипотезу о равноверо-

ятности, а затем уже заниматься ее проверкой.

Независимость от истории. Данное допущение говорит о том, что резуль-

тат реакции на сигнал в каждой конкретной ситуации не зависит от тех ре-

зультатов, которые были получены в предыдущий период времени.

Заметим, что применимость данного допущения именно к поведению

рынка представляется наиболее спорной. Но к этому вопросу мы вернемся

чуть позже.

Что касается дополнительного измерения, то независимость от истории

здесь выглядит вполне естественной. Действительно, трудно представить,

каков мог бы быть здесь механизм влияния истории на исход того, «срабо-

тает» сигнал или «не сработает». Ведь движущие силы рынка, если можно

так выразиться, «не осведомлены» о том, когда и какую систему работы бу-

дет применять трейдер.

Допущение о независимости исходов от истории — это пред-

ставление о том, что состоявшийся успех или неудача в сраба-

тывании сигнала не может повлиять на будущий исход его при-

менения.

Дж. Диксон. Проектирование систем: изобретательство, анализ и принятие ре-

шений. - М.: Мир, 1969. С. 350.

32

Часть 1. Концепция дополнительного измерения

Рассмотрим теперь некоторые основные понятия, с помощью которых

может быть описана «воля случая».

Случайность — неопределенность — вероятность

Случайность и неопределенность. Случайными принято считать факторы,

воздействие которых на исход интересующих событий приводит к неопре-

деленности в отношении ожидаемого результата. Как видим, случайность —

это всегда неопределенность, так сказать, по определению.

Но неопределенность не обязательно означает случайность. Если, напри-

мер, мы не знаем, куда летит «вон тот самолет в небе», это не значит, что он

ведом «волей случая». Неопределенность в таких «случаях» — это не более

чем следствие нашей неосведомленности.

В самом общем понимании всякая случайность одновременно

означает и неопределенность результатов. Но не всегда неопре-

деленность есть следствие действия случайных сил.

Случайность, как уже говорилось, может быть разной степени «чистоты».

Нас интересует, прежде всего, самая «чистая» случайность. Такая «воля

чистого случая» означает и неопределенность соответствующей «чистоты».

Ее наиболее существенная особенность в том, что она дает характерное рас-

пределение результатов, позволяющее делать соответствующие расчеты в

рамках теории вероятностей.

Если же «чистота» случайности неизвестна, то возникающая неопреде-

ленность является, так сказать, «дурной» в том смысле, что в отношении

возможного распределения результатов невозможно высказать какие-либо

научно обоснованные суждения. Потому что соответствующих теорий для

оценки такой неопределенности не существует.

Поясним сказанное на примере.

Предположим, что мы задались целью оценить меру случайности како-

го-то события, которое не является единичным, и можем исследовать его по

многократно возникающим результатам.

Разобраться в «чистоте» случайности нам крайне необходимо, чтобы

уяснить, на какой основе проводить расчет соответствующих вероятностей.

При полной «чистоте» можно полагаться на классическую теорию и мате-

матическое моделирование. Если же ее нет, то нам в помощь — только субъек-

тивные ощущения и оценки, которые трудно подтвердить или опровергнуть.

Допустим, мы задались целью провести учет результатов выпадения сто-

рон игральной кости, метание которой будет происходить с помощью како-

го-нибудь «лототрона» (механизм, который «выплевывает» кость какой-то

стороной). Если манипуляция исхода исключена, то разумно допустить, что

результаты будут «чисто» случайными. Потому что в этой модели нет мес-

та силам, какие могли бы «сбивать» исходы испытаний с пути «чистого»

случая. Наличие таких условий эксперимента мы всегда можем проконтро-

лировать.

Модель 33

А если такой возможности нет или условия, в которых проводятся такие

опыты, нам неизвестны? Совершенно очевидно, что неопределенность ис-

ходов по-прежнему сохраняется.

Но будет ли теперь ряд возникающих результатов «чисто» случайным?

Совершенно не обязательно.

Допустим, что мы закрыли глаза или повернулись к эксперименту спиной.

Теперь — все в руках человека, который объявляет исходы. Если это чест-

ный и незаинтересованный участник, то результаты можно принять как

«чисто» случайные (если, конечно, кто-то тайно не «подкрутит» прибор, тем

самым лишив его свойства быть генератором надлежащей случайности).

Но человек слаб. Поэтому тот, кто объявляет результаты испытаний,

может поддаться какому-то искушению и называть те стороны кости, какие

«нужно». Мы же по этому поводу, будучи с завязанными глазами, досто-

верно ничего сказать не можем.

Поэтому неопределенность в данном примере не обязательно будет оз-

начать «чистую» случайность результата. Нельзя исключать полностью, что

«лототрон» может превратиться, так сказать, в «лохотрон».

Разумеется, на этот счет нам не возбраняется делать гипотетические пред-

положения, исходя из каких-то конкретных данных, осмысленных логичес-

ки, или из интуитивных соображений. При этом все такие суждения будут

отражать прежде всего наши представления о честности человека, объявля-

ющего результаты.

Таким образом, хотя исходы могут быть неопределенными, но это от-

нюдь не означает их обязательной случайности.

Хотя всякая случайность — это неопределенность исхода, но

не каждая неопределенность является отражением «чистой»

случайности.

Как увидим несколько ниже, данный вопрос представляет практический инте-

рес при сравнении поведения рынка и событий в дополнительном измерении.

Неопределенность и вероятность. Мерой любой неопределенности инте-

ресующих событий служит оценка вероятности возможных исходов*.

С количественной точки зрения вероятность принято рассматривать на

отрезке положительных численных значений от 0 до 1.

Чем ближе значения вероятности к крайним значениям (0 и 1), тем боль-

ше определенности в возможных исходах. Максимальная вероятность (1) —

это полная определенность какого-то события в том смысле, что оно будет

обязательно иметь место. При нулевом значении вероятности полная опре-

деленность в том, что интересующий исход никак не должен наступить. При

«серединной» величине вероятности (*/2) говорят о полной неопределен-

ности ситуации. Это означает, что следует в равной мере ожидать наступле-

ния или не наступления интересующего исхода.

David Stirzaker. Probability and Random variables: a beginner’s guide. — Cambridge

University Press, 1999.

34

Часть 1, Концепция дополнительного измерения

Однако здесь принципиально важно подчеркнуть, что по значениям ве-

роятности невозможно судить о степени «чистоты» случайности того или

иного явления. «Чисто» случайные события, в зависимости от их природы

и условий возникновения, могут происходить с любой вероятностью от О

до 1. Например, вероятность «выпадения какой-то заданной стороны при

однократном испытании» равна:

• для монеты — ‘/2;

• для игральной кости — ‘/6.

Оба события являются «чисто» случайными, но при опытах с игральной

костью неопределенности меньше в том смысле, что более вероятным (5/6)

является противоположный исход (невыпадение какой-то заданной сторо-

ны при однократном испытании).

Конкретное значение вероятности — это вовсе не показатель

соответствующей «чистоты» случайности событий. Это всего

лишь мера как «чистой», так и «дурной» неопределенности

интересующих исходов.

По происхождению вероятностные оценки могут быть:

• субъективно-психологическими;

• теоретическими (исходя из моделей);

• экспериментальными (на основе объективно-статистических

данных).

Вероятность на субъективно-психологическом уровне называют также пер-

соналистической*. Проще говоря, это «личное мнение» наблюдателя, кото-

рое основано на субъективных ощущениях и интуитивных представлени-

ях, возможно, весьма наивных**.

Такая оценка, как правило, складывается из сочетания идей, «порожден-

ных» непосредственно в голове самого наблюдателя и принятых «на веру»

со стороны авторитетных экспертов. Например, заключение трейдера о том,

что «наиболее вероятное направление движения рынка в краткосрочной пер-

спективе — падение цен», может быть результатом какой-то комбина-

ции упомянутых начал.

Исследованием закономерностей, наблюдаемых в «чисто» случайных

процессах на основе моделирования и обработки экспериментально полу-

Weaver Warren, Lady Luck. The theory of Probability. — Dover Publications, Inc.,

NY, 1963.

Термин приведен в кн.: В. Феллер. Введение в теорию вероятностей и ее при-

ложения. —М„ 1967. С. 16.

Модель

35

ченных статистических данных, занимается теория вероятностей, которая

является самостоятельным разделом математики*.

В отличие от персоналистических оценок такая вероятность есть резуль-

тат неких логических умозаключений в рамках какой-то теории и/или яв-

ляется итогом мысленно моделируемого или реально проводимого экспе-

римента, который может быть повторен многократно и объективно в одних

и тех же исходных условиях. Поэтому получаемые на этой основе результа-

ты отличаются своей научной объективной обоснованностью и возможнос-

тью независимой проверки соответствующих гипотез.

Субъективно-психологические и объективно-статистические вероятно-

стные суждения могут делаться независимо одно от другого. Тогда они мо-

гут взаимно подтверждаться или противоречить одно другому (например,

«голова говорит одно, а сердце подсказывает нечто иное»).

Теперь можно более предметно затронуть вопрос о том, насколько «чис-

той» является случайность в традиционном пространстве.

Поведение рынка и «чистая» случайность

Напомним, что «чисто» случайным поведение рынка считается в рамках уже

ранее представленной классической теории, которая отрицает существова-

ние каких-либо закономерностей в движении цен.

При знакомстве с допущением о «чистой» случайности событий в до-

полнительном измерении может ошибочно возникнуть аналогия этого под-

хода с вышеозначенной «теорией случайного рынка». На самом деле, меж-

ду этими двумя концепциями существуют, по меньшей мере, два принци-

пиальных различия. Прежде всего, это различие в предмете исследования.

В упомянутой «теории» в качестве случайного события рассматривает-

ся собственно поведение рынка.

В нашей же концепции таковым является движение кривой эффектив-

ности применения сигнала, алгоритма или системы работы в этом рынке.

Что касается поведения рынка, то оно, согласно нашим представлениям,

является неопределенным в «дурном» смысле этого слова.

Эта «дурная» неопределенность характеризуется тем, что поведение

рынка не может быть определено ни как «чисто» случайное по канонам клас-

сической «теории», ни как достаточно закономерное, согласно, скажем, шко-

лам фундаментального или технического анализа.

Наш выход в дополнительном измерении вызван именно тем обстоятель-

ством, что поведение рынка, так сказать, «дурно» определено в вышеупомя-

нутом смысле, что приводит к ошибочности при применении любых мето-

дов анализа и прогнозирования.

Ф. Мостеллер, Р. Рурке, Дж. Томас. Вероятность. —М.: Мир, 1969. С. 24. Стоит

заметить, что знаменитый математик XVIII века Деламбер в свое время отрицал

принципы теории вероятностей. Философские споры относительно понимания

некоторых терминов и исходных посылок продолжаются до сих пор.

36

Часть 1. Концепция дополнительного измерения

Уж одно из условий «чистой» случайности рынком определенно нару-

шается. Это независимость от истории. Во время паники или эйфории боль-

шинство участников рынка ориентируются именно на прошлое движение

цен. Человеческая эмоциональная память является тому надежной гаран-

тией. И в такие острые периоды жизни рынка говорить о «чистой» случай-

ности не приходится.

Поведение рынка — неопределенно. Но оно не является «чис-

то» случайным в отдельные периоды времени, когда движение

цен может определяться действующими законами экономики,

психологии, ожиданиями участников рынка и т.д.

Между прочим, факт возникновения периодов «неслучайности» легко вы-

явить путем статистического анализа традиционных графиков*.

Таким образом, наше представление о «чисто» случайном характере «пла-

вания» эффективности категорически не означает тождественности данно-

го подхода и «теории случайного рынка».

Допущение случайности «плавания» эффективности не дела-

ет нас сторонниками «теории случайного поведения рынка».

Во-первых, мы не считаем это поведение «чисто» случайным.

И во-вторых, оно нас не интересует как предмет анализа. В этом

качестве выступает лишь изменяющаяся эффективность сис-

темы принятия решений.

Модель случайного блуждания

В качестве конкретной модели, с помощью которой мы будем представлять

особенности случайного «плавания» результатов в дополнительном изме-

рении, предполагается использовать опыты Бернулли (Bernoulli)**. В тео-

рии вероятностей они известны еще и как биномиальные испытания***.

О результатах, полученных в ходе применения этой модели, принято

говорить, что они «случайно блуждают». Закономерности этого «блужда-

ния» и будут нами использованы в дальнейшем.

Бытовым аналогом таких испытаний является «игра в орлянку» с «иде-

альной» монетой. Она не может упасть ребром и имеет две совершенно («иде-

ально») одинаковые стороны.

J.M.W. Tadion. Deciphering the market. — John Willey & Sons, 1996.

Якоб Бернулли (1654-1705) — наиболее известный представитель семьи швей-

царских ученых-математиков. В теории вероятности доказал теорему (опубли-

кована только в 1713 г.) о действии закона больших чисел применительно к рас-

пределению отклонений частоты случайного события от его вероятности при не-

зависимых испытаниях. (Советский энциклопедический словарь. С. 135.)

По определению, биномиальные испытания предполагают только два исхода.

Модель

37

Но в данной модели монета может быть не только с равновероятными

исходами, но и «разновеликой» в этом смысле. Например, лишая монету

«идеальности» путем смещения центра тяжести или внесением иных кон-

структорских изменений, можно добиться «тяготения» результатов к пре-

имущественному выпадению одной или другой стороны.

Разумеется, «монета» — это лишь условность, иллюстрация принятой

модели. В действительности моделирование осуществляется путем исполь-

зования генератора случайных чисел или на основе данных из специальных

таблиц, где случайные значения (от 0 до 9) приведены в готовом виде*.

Если последовательно регистрировать многократно повторяемые бино-

миальные испытания, то за период наблюдения можно получить некую кри-

вую «блуждания» точки от начала координат до какого-то значения, отра-

жающего соотношение числа «успехов» и «неудач».

Все расчеты по данной модели строятся на том, что процесс «блужда-

ния» точки рассматривается как процесс «чисто» случайный.

На основе этой модели предполагается получить представление о законо-

мерностях поведения графика в дополнительном измерении и вырабатывать

соответствующие методические процедуры принятия торговых решений.

В качестве модели событий в дополнительном измерении ис-

пользуются биномиальные испытания в условиях «чистой»

случайности.

Ограничения вероятностных моделей

Прежде чем перейти к рассмотрению важнейших закономерностей, возни-

кающих в рамках данной модели, подчеркнем наличие определенных огра-

ничений, связанных с практическим применением вероятностных моделей

для прогнозирования реальных событий.

Нас интересуют, прежде всего, те ограничения, которые связаны с обес-

печением статистической устойчивости результатов испытаний. Для этого

необходимо выполнение по крайней мере двух условий:

• многократность испытаний;

• сравнимость получаемых данных.

Вероятностная модель будет «работать» только тогда, когда мо-

делируемое событие постоянно генерирует поток сравнимых

данных.

Поясним сказанное.

Таблица 2500 случайных чисел приведена в кн.: Ф. Мостеллер, Р. Рурке,

Дж. Томас. С. 369.

38

Часть 1. Концепция дополнительного измерения

Как известно, любая вероятностная оценка событий — это общая фор-

мула вида «то ли будет, то ли нет».

Надо сказать, что еще Аристотель довольно сдержанно относился ко вся-

кого рода прогнозам, которые зависят от случайностей. Как считал этот гре-

ческий философ-мыслитель, раз по «воле случая» может произойти все что

угодно, то подобные заключения о возможных исходах умозрительны и не

являются ни истинными, ни ложными*.

Нас, однако, интересует не собственно истинность или ложность прогноз-

ного суждения в момент его озвучивания. Важнее другое: насколько можно

быть уверенным в том, что сделанное предположение осуществится?

Поиском ответа именно на это вопрос и занимается теория вероятности,

которая есть сугубо математический инструмент гипотетического «взвеши-

вания» различных сценариев будущего с точки зрения их осуществимости

с помощью тех или иных моделей.

Если событие случается лишь однажды, то такое «взвешивание» действи-

тельно будет носить во многом схоластический характер, хотя выводы мо-

гут быть верными по сути. Так, исходя из известных нам законов природы

мы оцениваем вероятность падения Луны на Землю как незначительную. И

это, наверное, правильно. До тех пор, пока из глубин Вселенной что-нибудь

случайно не прилетит и не разрушит все наши расчеты.

Нас, однако, занимают только такие случайные события, которые повто-

ряются столько раз, сколько нужно, и тем самым дают устойчиво пополня-

ющийся массив данных для сравнительного анализа и соответствующих

статистических расчетов.

Под «устойчивостью» здесь понимается поток результатов, который при

необходимости может продолжаться бесконечно долго. Например, стреляя

из пушки даже по воробьям, можно сколько угодно изучать точность ис-

пользуемой системы наведения и вычислять соответствующую вероятность

попадания в цель.

Трейдер тоже работает со своей «системой наведения», и получаемые

им результаты вполне удовлетворяет условию устойчивости. Если у игрока

кончились финансовые ресурсы, то он может продолжать операции в режи-

ме «симулирования». Для статистики расчетов не будет иметь значения, как

применялся сигнал: реально или «понарошку».

Некоторых пояснений требует другое понятие — «сравнимость» анали-

зируемых данных. Не углубляясь в нюансы, отметим лишь следующее.

Прежде всего, как уже говорилось, нельзя сравнивать между собой ре-

зультаты применения сигнала, имеющего одну и ту же «оболочку», но раз-

ные «настройки». Необходимо, чтобы источник сравниваемых результатов

был не только точно определен, но и неизменен как по «сигналообразующе-

му» пакету, так и по его «настройке».

Вместе с тем, если встать на формальные позиции, то в качестве «источ-

ника» результата можно рассматривать не сигнал, строго определенный,

как это говорилось выше, а конкретного трейдера. Ведь, он, в известном

А. Ивин. По законам логики. С. 137-139.

Модель

39

смысле, тоже источник результатов, как и «наводчик», который применя-

ет разные системы наведения. Поэтому полученные достижения вполне

сравнимы между собой вне зависимости от того, сколько самых разных

основ и способов трейдер использовал для принятия торговых решений.

Но отличие в том, что тогда статистические данные будут говорить не о

свойствах конкретного сигнала («системы наведения»), а о самом трейде-

ре как «наводчике», т.е. его удачливости, психологических качествах и про-

фессиональных умениях. В качестве итогов анализа можно обнаружить,

скажем, что «каким бы инструментом этот трейдер ни воспользовался —

все у него ладится». Или, наоборот: «за что бы тот ни взялся — ничего не

выходит».

Мы ограничим наш интерес пока только тем, насколько трейдер реали-

зует свои возможности в работе с конкретно «настроенным сигналом». А

собственно «фактор трейдера» выявится потом, когда он, уединившись, са-

мостоятельно будет подводить суммарный итог своей работы по множеству

самых разных систем принятия решений.

Возвращаясь к вероятностным оценкам срабатывания конкретного сиг-

нала, полученным на основе используемой модели, следует подчеркнуть:

• даже при проведении самых точных математических расчетов,

основанных на верных теоретических построениях или на бес-

спорных экспериментальных данных, из которых убедительно

следуют оценки наиболее вероятного сценария развития собы-

тий, не стоит ожидать волшебной определенности и гарантии в

том, что все пойдет именно так, как ожидается.

В каждом отдельном испытании всегда существует возможность существен-

ного несовпадения между тем, о чем предположительно говорит теория ве-

роятностей, и тем, что происходит в действительности.

Например, при бросках «идеальной» монеты, где выпадение разных сто-

рон — событие равновероятное, может случиться и так, что одна из них по-

явится, скажем, 10 раз подряд, несмотря на крайне малую вероятность (два

в десятой степени) такого исхода.

Тогда возникает вопрос: какой практический толк от таких вероятност-

ных оценок, если случиться может даже маловероятное?

Действительно, при разовых испытаниях случается всякое.

Поэтому наш расчет строится на другом: прогноз на основе теории веро-

ятностей должен подтвердиться с железной необходимостью, как только мы

займемся многократным проведением испытаний.

Предположим, что мы принялись за изучение частоты возникновения

того редкого явления, которое упоминалось выше: повтор какой-то сторо-

ны «идеальной» монеты в течение десяти испытаний подряд.

Так вот, если провести, например, 10 000 серий по 10 бросков в каждой,

то обнаружится, что доля этих событий будет не только весьма мала, как

это ожидалось, но и достаточно близка расчетной. И это не может не выз-

вать хотя бы легкое восхищение возможностями моделей, используемых в

теории вероятностей.

40

Часть 1. Концепция дополнительного измерения

Таким образом, прогнозирование на основе вероятностных моделей, оце-

нивающих предпочтительность различных сценариев развития событий,

оправдывает себя лишь при непременной многократности повтора испыта-

ний в одинаковых исходных условиях. В этом и заключена важнейшая осо-

бенность, отличающая интуитивно-психологическое предвидение будуще-

го от статистически-вероятностной его оценки.

Практическое применение вероятностной модели событий в до-

полнительном измерении не гарантирует успеха в каждом кон-

кретном случае. Эффект рассчитан на статистически надежно

подтверждающиеся вероятностные оценки при многократных

испытаниях.

В этой связи особо подчеркнем, что графики блуждания случайных чисел,

столь трогательно напоминающие конфигурации поведения реального рын-

ка, неправомерно рассматривать лишь как «предмет любопытства» (curio-

sities)*. Различные фигуры и многократно подтверждаемые линии поддер-

жки и сопротивления существуют на таких «искусственных» графиках не

менее реально, чем в поведении рыночных цен и котировок.

Раз эти явления многократно повторяются, даже если место действия —

случайное пространство, то существует и соответствующая возможность для

их прикладного использования.

Но техническим анализом графиков не исчерпывается работа с инфор-

мацией дополнительного измерения. Потому что в пространствах случай-

ных событий действуют свои особые, вероятностные закономерности. И,

как говорится, грех было бы ими не воспользоваться.

Для того чтобы разобраться в том, какие здесь существуют возможнос-

ти, необходимо более детально познакомиться с понятиями и положения-

ми теории вероятности.