Автор: Дамодаран А.

Теги: динамика народного хозяйства экономическое развитие экономика экономические науки финансы биржевая торговля биржевые стратегии мифы о бирже академия биржевой торговли forex club

ISBN: 5-469-00998-X

Год: 2007

Investment Fables

Exposing the Myths □ f “Cant Miss” Investment Strategies

Aswath Damddaran

WWW.DAMDDARAN.CDM

|ft|

Prentice I Id I

An imprint of PEARSON Education London • New York • San Francisco • Toronto • Sydney Tokyo • Singapore • Hong Kong • Cape Town • Madrid • Paris • Milan • Munich • Amsterdam

ForexClub^ Academy '

АКАДЕМИЯ БИРЖЕВОЙ ТОРГОВЛИ

А. Дамодаран

Инвестиционные байки: разоблачение мифов о беспроигрышных биржевых стратегиях

Москва»Санкт-Петербург - Нижний Новгород - Воронеж Ростов-на-Дону - Екатеринбург - Самара - Новосибирск Киев - Харьков - Минск

2007

ББК 65.262.29

УДК 330.322 Д16

Дамодаран А.

Д16 Инвестиционные байки: разоблачение мифов о беспроигрышных биржевых стратегиях / Пер. с англ, под ред. В. В. Ильина. — СПб.: Питер, 2007. — 480 с.: ил. — (Серия «Академия биржевой торговли»).

ISBN 5-469-00998-Х

Акции с высокими дивидендами: действительно ли они лучше и надежнее, чем облигации, или нет? Дешевые акции: дешевы не без причины? Надо ли вкладывать деньги в качество? В импульсные движения рынка? Или во что-то еще? Вы уже слышали об этих «беспроигрышных» стратегиях. Все они обещают дорогу к прибылям без всякого риска. Но так ли это на самом деле? Кроме того, существует возможность комбинировать лучшие элементы различных инвестиционных стратегий, увеличивая доходность и снижая риски.

В этой книге один из лучших исследователей в области инвестиций Асват Дамодаран рассказывает о том, как это сделать. Здесь содержится объективный анализ 13 наиболее популярных инвестиционных баек и сложившихся представлений. Не доверяйте биржевым байкам: вашим проводником должен стать трезвый и непредвзятый анализ.

ББК 65.262.29

УДК 330.322 Права на издание получены по соглашению с Pearson Education, Inc. Publishing Financial Times Prentice Halt Upper Saddle River, New Jersey 07458.

Все права защищены. Никакая часть данной книги не может быть воспроизведена в какой бы то ни было форме без письменного разрешения владельцев авторских прав.

© 2004 Pearson Education. Inc.

© Перевод на русский язык ООО «Питер Пресс», 2007 © Издание на русском языке, оформление

ООО «Питер Пресс», 2007

ISBN 0-13-140312-5 (англ.)

ISBN 5-469-00998-Х

Оглавление

Инвестиционные байки: разоблачение мифов о беспроигрышных биржевых стратегиях...........................14

Глава 1. Введение..............................................17

Суть истории................................................17

Категоризация историй об инвестициях........................18

Истории для ие расположенных к риску.....................18

Истории для азартных.....................................20

Истории для жадных.......................................22

Истории для инвесторов-оптимистов........................24

Вскрытие противоречий в историях об инвестициях.............25

1. Теоретические корни: выделение зерна истины...........26

2. Рассмотрение доказательств: получение полной картины..27

3. Издевательство над цифрами: разработка критериев......28

4. Дополнение к истории: исследование слабостей..........30

5. Уроки для инвесторов..................................30

Заключение..................................................31

Глава 2. Акции с высокими дивидендами: облигации с растущей ценой... 32

Суть истории................................................33

Теоретические основы: дивиденды и стоимость.................34

Дивиденды не имеют значения: теорема Миллера-Модильяни...35

Дивиденды — это плохо: налоговый довод...................36

Дивиденды — это хорошо: истории о клиентеле и сигналах...37

Рассмотрение фактов.........................................38

Действительно ли акции с более высокими дивидендами имеют столь же высокую прибыль.................................38

Дивидендные собаки.......................................41

Периоды роста дивидендов.................................43

Перемалывание чисел.........................................44

Дивидендные доходы: их изменчивость от компании к компании и во времени.............................................44

Отраслевые различия в дивидендной политике...............47

Портфель акций с высокими дивидендами....................48

Дополнение к истории........................................49

Неустойчивые дивиденды...................................49

Низкие темпы роста.......................................59

Налоги...................................................60

6

Оглавление

Уроки для инвесторов.......................................64

Заключение.................................................65

Примечания.................................................66

Глава 3. Эти акции так дешевы! История об акциях с низким коэффициентом Р/Е.............................................68

Суть истории...............................................69

Теоретические основы: определяющие факторы отношения цены к доходу...................................................70

Что такое отношение Р/Е (отношение цены к доходу).......70

Букварь по расчету дохода...............................71

Определяющие факторы отношения Р/Е......................74

Рассмотрение фактов........................................76

Бен Грэм и просеивание стоимости........................77

Акции с низким Р/Е в сравнении с остальным рынком.......78

Перемалывание чисел........................................80

Изменчивость отношения Р/Е в пределах рынка.............81

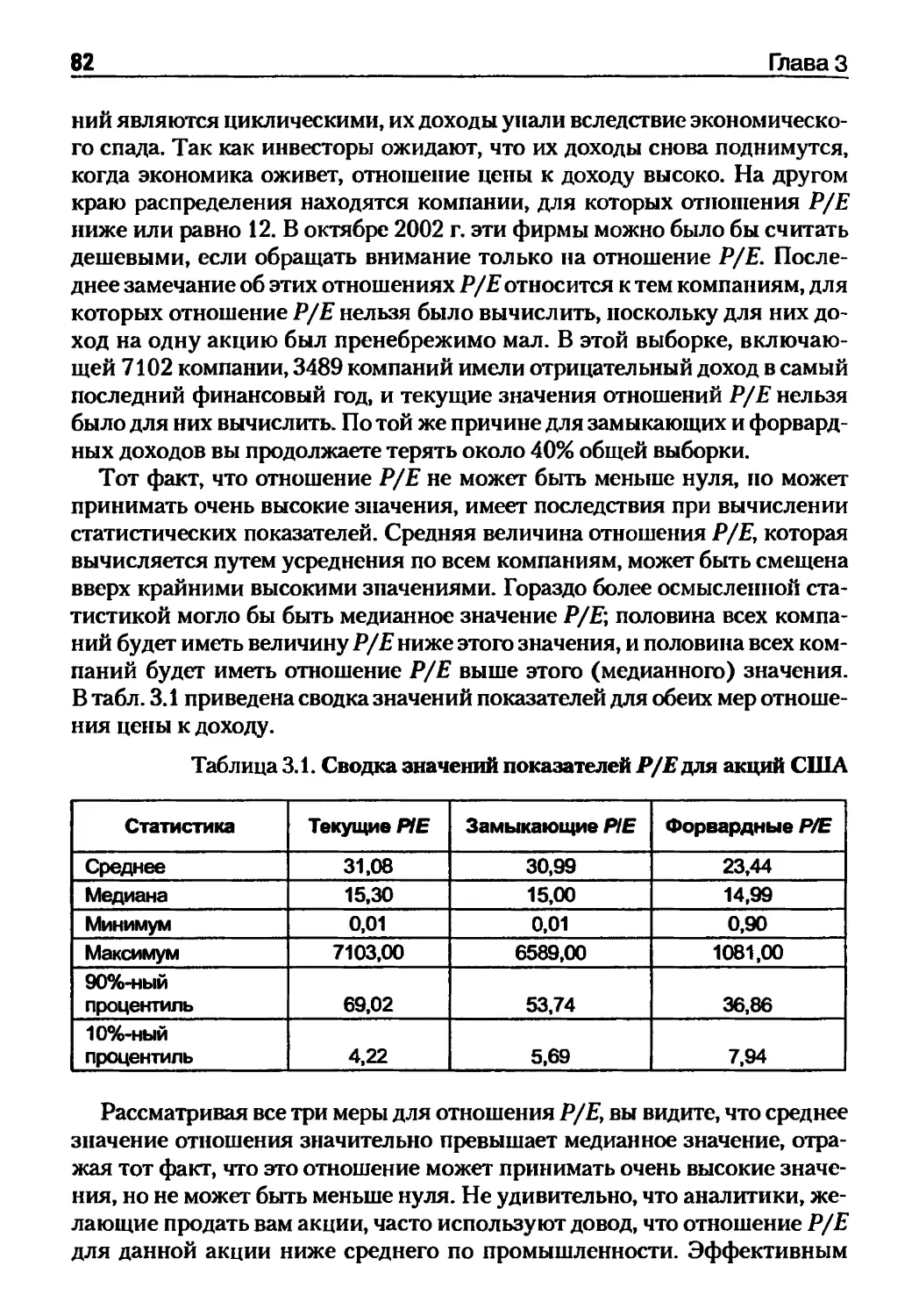

Распределение отношения Р/Е по секторам.................83

Изменчивость отношения Р/Е во времени...................84

Портфель акций с низким Р/Е.............................86

Дополнение к истории.......................................91

Риск и отношение Р/Е....................................91

Низкий темп роста и отношение Р/Е.......................94

Качество дохода и отношение Р/Е.........................97

Уроки для инвесторов.......................................98

Заключение................................................100

Примечания................................................101

Глава 4. Покупка ниже балансовой стоимости? Вот это сделка!..102

Суть истории..............................................103

Теоретические основы: отношение цены к балансовой стоимости и фупдаменталии...........................................104

Определение отношения цены к балансовой стоимости......104

Как бухгалтеры измеряют балансовую стоимость...........104

Определяющие факторы отношения PBV (цепы к балансовой стоимости).............................................107

Рассмотрение фактов.......................................109

Данные по Соединенным Штатам...........................109

Данные по мировым рынкам...............................112

Перемалывание чисел........................................ИЗ

Распределение отношения цены к балансовой стоимости в пределах рынка........................................ИЗ

Сравнение отношения цены к балансовой стоимости по секторам.114

Оглавление

7

Портфель с низким отношением цены к балансовой стоимости.116

Дополнение к истории......................................121

Акции с высоким риском.................................121

Акции с низкой ценой...................................124

Несовершенные проекты: низкий доход на капитал.........126

Уроки для инвесторов......................................128

Заключение................................................130

Примечания................................................131

Глава 5. Стабильные доходы — лучшее вложение? ...............132

Суть истории..............................................133

Измерение стабильности доходов............................134

Теоретические основы: устойчивость дохода и стоимость.....135

Диверсификация и риск..................................135

Стабильные доходы, риск и стоимость....................136

Рассмотрение фактов.......................................137

Устойчивые предприятия без конкуренции.................138

Смесь диверсифицированных предприятий: привлекательность конгломератов..........................................139

Глобальная диверсификация..............................140

Хеджирование (страхование инвестиционных рисков).......141

Сглаживатели доходов...................................145

Перемалывание чисел.......................................148

Изменчивость доходов в пределах рынка..................149

Портфель компаний с устойчивыми доходами...............150

Дополнение к истории......................................151

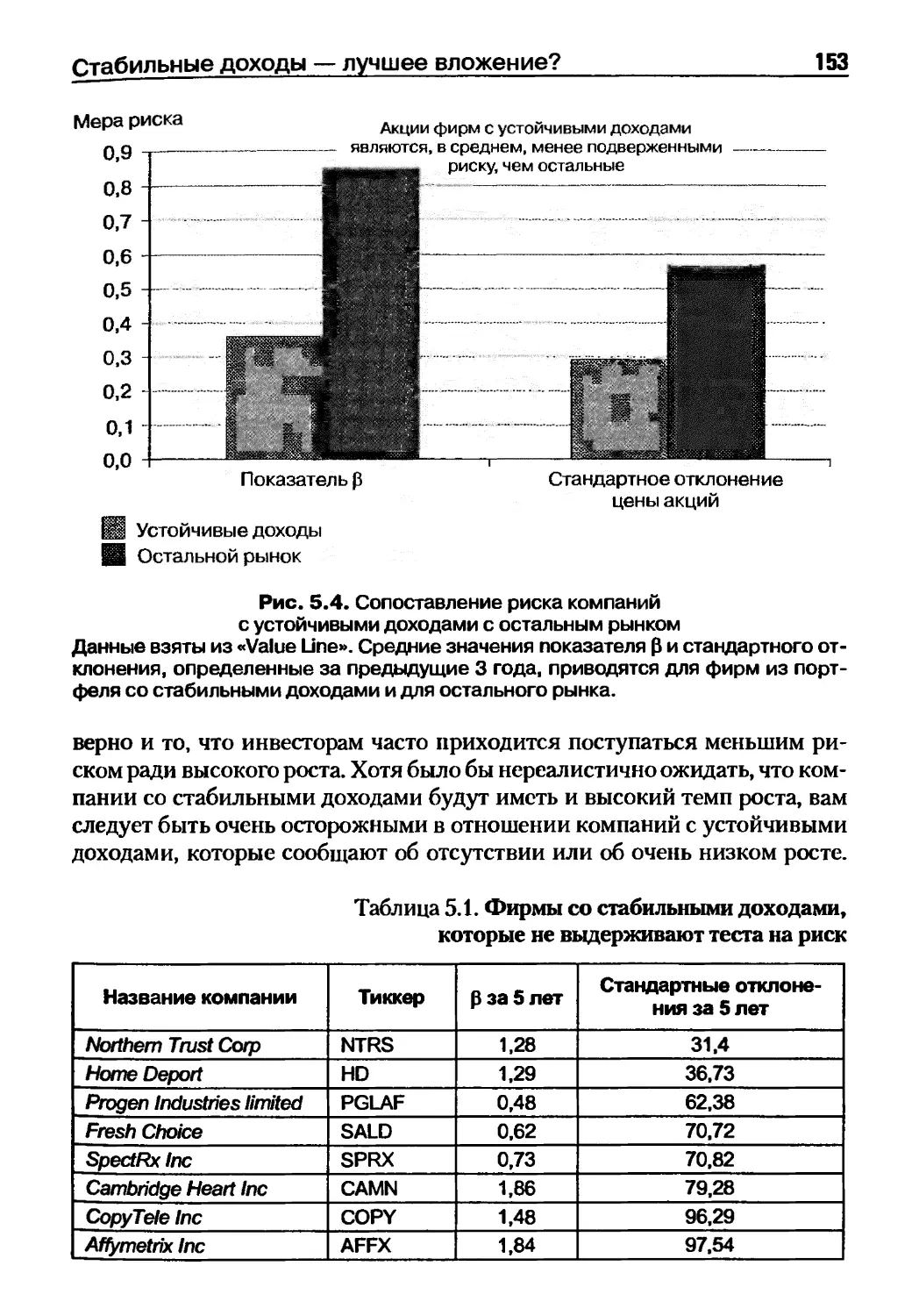

Устойчивые доходы — и рискованное вложение?............152

Отказ от возможностей роста............................152

Правильно ли вы оценили?...............................155

Качество доходов.......................................156

Уроки для инвесторов......................................157

Выводы....................................................158

Примечания................................................158

Глава 6. В поисках совершенства: являются ли хорошие компании хорошим вложением?...........................................160

Суть истории..............................................161

Что такое хорошая компания?...............................161

Финансовая эффективность...............................162

Корпоративное управление...............................163

Ответственность перед обществом........................164

Теоретические основы: встраивание качества в стоимость....166

8

Оглавление

Входные данные при оценке дисконтированных денежных потоков, приведенных к оценке настоящего времени.......167

ЭД С и модели избыточного дохода.......................168

Рассмотрение фактов.......................................169

Качество проекта и доход по акциям.....................170

Преимущества уровня корпоративного руководства.........171

Отдача от социальной ответственности...................171

Более широкое определение хороших компаний.............172

Перемалывание чисел.......................................175

Обзор рынка............................................175

Список компаний высшего качества.......................178

Дополнение к истории......................................181

Проигрыш в игре с ожиданиями...........................181

Возвращение к «норме»..................................182

Уроки для инвесторов......................................184

Выводы....................................................187

Примечания................................................187

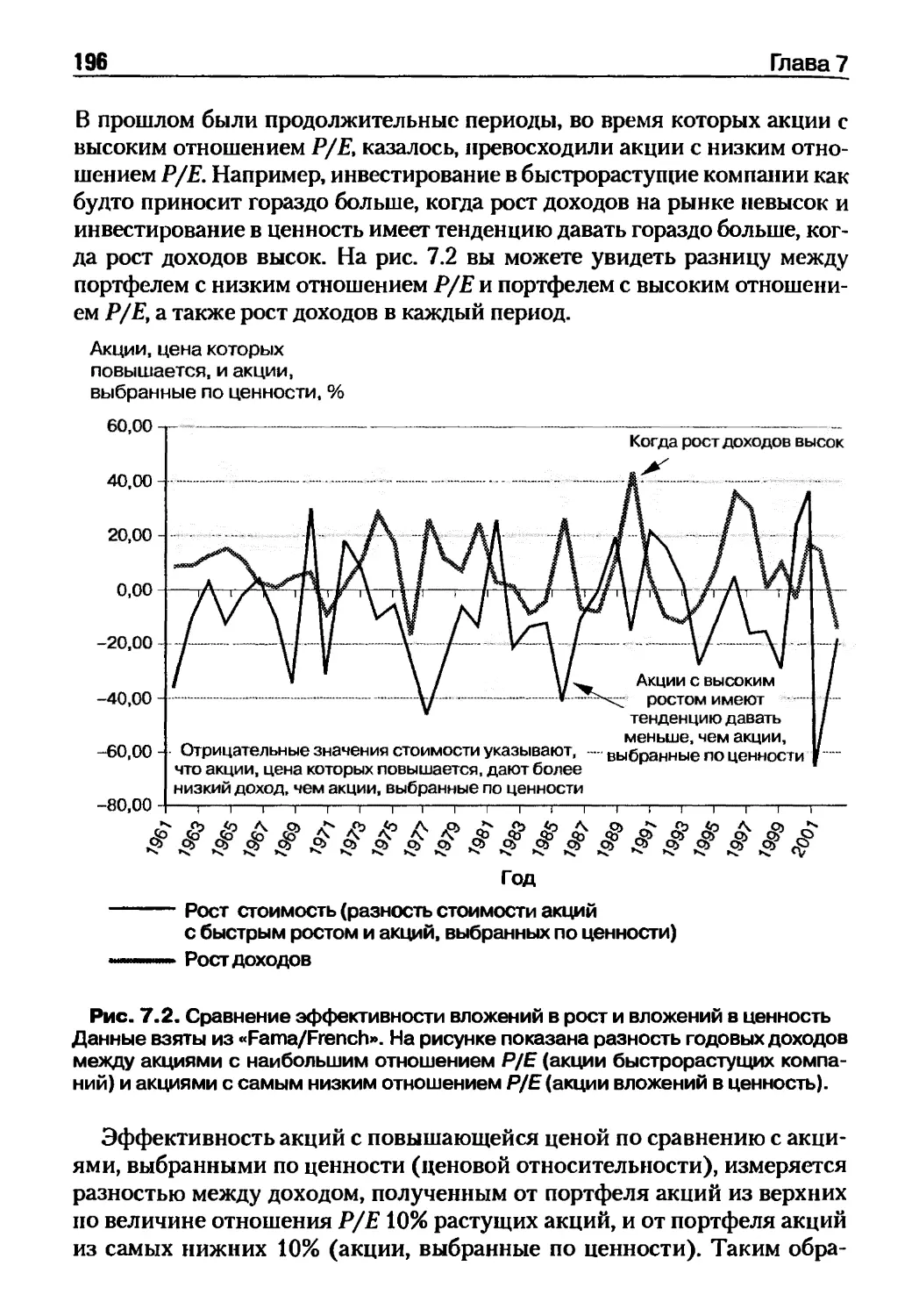

Глава 7. Расти, малыш, расти! История о росте................188

Суть истории........................................-.....189

Теоретические основы: рост и стоимость....................190

Оценка роста по методу дисконтированных денежных потоков.190

Стоимость роста в относительном выражении..............193

Рассмотрение фактов.......................................194

Стратегия выбора акций с высоким отношением Р/Е........194

Стратегии роста по разумной цене (РПРЦ)................197

Перемалывание чисел.......................................202

Обзор рынка............................................202

Стоимость роста........................................203

Портфель быстрорастущих компаний.......................205

Дополнение к истории......................................208

Идентификация быстрорастущих компаний..................209

Фильтрация риска.......................................212

Низкокачественный рост.................................215

Уроки для инвесторов......................................216

Заключение................................................218

Примечания................................................218

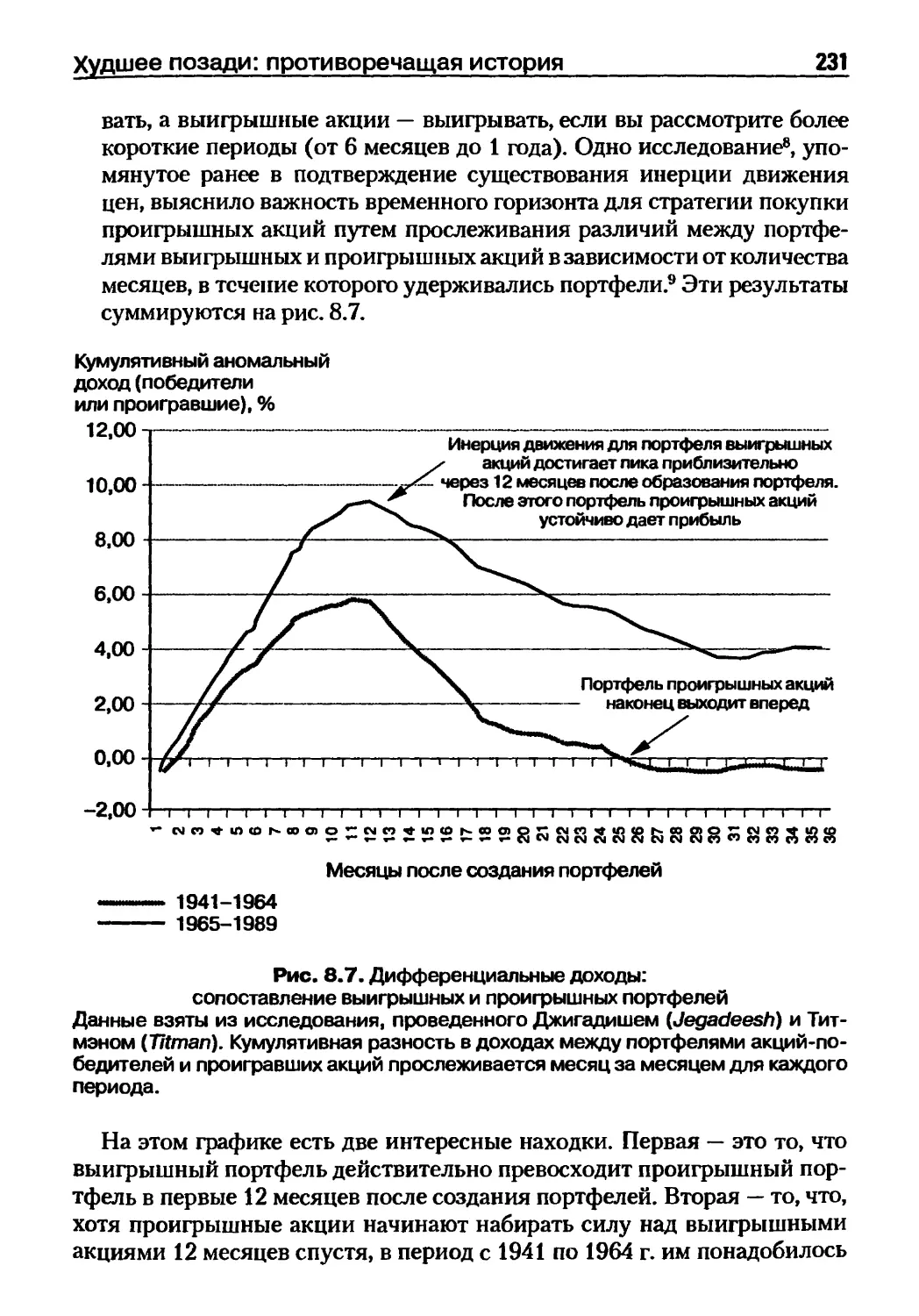

Глава 8. Худшее позади: противоречащая история...............219

Суть истории..............................................219

Теоретические основы: наперекор толпе.....................220

Информация и цена......................................221

Мир случайных событий..................................223

Оглавление 9

Основание для инвестирования наперекор..................224

Рассмотрение фактов........................................225

Серийная корреляция.....................................226

Акции-аутсайдеры........................................229

Перемалывание чисел........................................232

Обзор рынка.............................................232

Влияние секторов экономики..............................233

Портфель акций-аутсайдеров..............................235

Дополнение к истории.......................................236

Затраты на трансакции...................................236

Изменчивость и риск дефолта.............................237

Катализаторы улучшения..................................239

Уроки для инвесторов.......................................240

Заключение.................................................241

Примечания.................................................242

Глава 9. Новые предприятия и молодые компании.................244

Суть истории...............................................245

Теоретические основы: риск и возможный рост................246

Дополнительный риск.....................................246

Возможности получения избыточного дохода................248

Рассмотрение фактов........................................249

Мелкие компании.........................................249

Первичные размещения акций (IPO)........................254

Венчурные инвестиции....................................257

Перемалывание чисел........................................260

Рыночная капитализация..................................261

Первичные размещения акций (IPO)________________________264

Инвестиции во внесписочные акции...........................269

Портфель компаний с малой капитализацией и слабо освещаемых аналитиками.............................................269

Акции мелких и слабо освещаемых компаний................271

Первичные размещения акций..............................280

Внесписочные акции (акции частных компаний).............282

Уроки для инвесторов.......................................284

Заключение.................................................286

.Примечания.................................................287

Глава 10. Доходы от корпоративных слияний: жадные компании....289

Суть истории...............................................290

Теоретические основы: присоединения и стоимость............292

Присоединения и создание стоимости......................292

Присоединения и разделение стоимости....................296

10

Оглавление

Рассмотрение фактов........................................297

Дата присоединения......................................298

От объявления до действия...............................301

После присоединения.....................................303

Перемалывание чисел........................................304

Приобретающие и приобретаемые фирмы.....................304

Составление портфелей...................................308

Дополнение к истории.......................................312

Инвестирование в приобретающие фирмы....................312

Инвестирование в фирмы-мишени...........................316

Уроки для инвесторов.......................................319

Заключение.................................................320

Примечания.................................................321

Глава 11. Верное дело: прибыль без риска......................324

Суть истории...............................................325

Теоретические основы арбитражных операций..................326

Чистый арбитраж.........................................326

Почти-арбитраж..........................................331

Псевдоарбитраж, или спекулятивный арбитраж..............332

Рассмотрение фактов........................................332

Чистый арбитраж.........................................333

Почти-арбитраж..........................................335

Псевдоарбитраж, или спекулятивный арбитраж..............340

Перемалывание чисел........................................341

Арбитраж применительно к фьючерсам и опционам...........342

Депозитарные расписки...................................344

Закрытые фонды..........................................346

Дополнение к истории.......................................347

Чистый арбитраж.........................................348

Почти-арбитраж..........................................349

Псевдоарбитраж, или спекулятивный арбитраж..............351

Уроки для инвесторов.......................................353

Заключение.................................................355

Примечания.................................................356

Глава 12. Все наоборот: история об инерции....................358

Суть истории...............................................359

Теоретические основы инвестирования по инерции.............360

Меры, используемые инерционными инвесторами.............360

Модели инерции движения.................................362

Рссмотрение фактов.........................................364

Серийная корреляция в изменениях цены акций.............364

Оглавление

И

Информационные сообщения...............................366

Осложняющее влияние объема торгов......................370

Инерция движения во взаимных фондах....................372

Перемалывание чисел.......................................374

Меры инерции...........................................374

Составление инерционного портфеля......................380

Дополнение к истории......................................386

Риск...................................................386

Сдвиги инерции движения (когда вы продаете?)...........388

Затраты па исполнение..................................390

Уроки для инвесторов......................................391

Заключение................................................393

Примечания................................................394

Глава 13. Следуйте советам экспертов.........................396

Суть истории..............................................397

Теоретические основы: стоимость мнения эксперта...........398

Рассмотрение фактов.......................................399

Инсайдеры..............................................400

Аналитики..............................................404

Консультанты по инвестициям и прочие эксперты..........412

Перемалывание чисел.......................................413

Инсайдерный трейдинг...................................413

Рекомендации аналитиков и их пересмотр.................415

Портфель «экспертных» акций............................418

Дополнение к истории......................................420

Поведение инсайдеров: лови момент......................420

Пересмотры доходов.....................................423

Рекомендации аналитиков................................423

Уроки для инвесторов......................................425

Заключение................................................427

Примечания................................................428

Глава 14. В долгосрочной перспективе: мифы о рынках..........432

Суть истории..............................................433

В долгосрочном плане акции всегда приносят доход.......433

Теоретические основы: рыночный тайминг (выбор момента для операций на рынке)....................................434

Рыночный тайминг превосходит отбор акций...............434

Рыночный тайминг за работой............................435

Рассмотрение фактов.......................................436

Действительно ли акции всегда приносят прибыль в долгосрочной перспективе?...........................................436

12

Оглавление

Индикаторы состояния рынка, помогающие при рыночном тайминге................................................440

Рыночные таймеры...........................................454

Дополнение к истории.......................................460

В долгосрочном плане акции не бывают свободны от риска..461

Рыночный тайминг все же работает, но нечасто............464

Уроки для инвесторов.......................................467

Заключение.................................................469

Примечания.................................................469

Глава 15. Десять уроков для инвесторов........................473

Урок 1. Чем больше вещи меняются, тем больше они остаются все теми же.............................................473

Урок 2. Если вы хотите гарантий, то не инвестируйте деньги в акции.................................................473

Урок 3. Нет риска, нет прибыли..........................474

Урок 4. Помните основные принципы.......................474

Урок 5. Большая часть акций, которые выглядят дешевыми, дешевы не без причины...................................475

Урок 6. Все имеет свою цену.............................475

Урок 7. Цифры могут быть обманчивы......................476

Урок 8. Уважайте рынок..................................476

Урок 9. Познайте себя...................................477

Урок 10. Удача превосходит умение (по крайней мере в краткосрочном плане)..................................477

Заключение.................................................478

Моему отцу, который показал мне мощь идей, и моей матери, научившей меня ценить здравый смысл

Инвестиционные байки: разоблачение мифов о беспроигрышных биржевых стратегиях

Будучи инвестором, вы наверняка не раз слышали от брокеров, друзей и аналитиков об акциях, которые, по их мнению, должны в скором будущем принести захватывающие дух прибыли. При этом доводы о работоспособности стратегий, на основании которых сделаны такие выводы, не только убедительно и разумно звучат, но и подтверждаются доказательствами, в некоторых случаях — анекдотическими, в других — статистическими. Тем нс менее, когда вы пробуете применить эти стратегии для ваших собственных инвестиций, вы редко можете получить соответствующий положительный результат. Это происходит слишком часто, увеличивая ваши убытки и приводя вас к раскаянию и клятвенным обещаниям никогда больше не действовать под влиянием чужих советов. Но не менее часто вы быстро забываете полученные горькие уроки и вновь повторяете все ту же ошибку, становясь легкой добычей для следующей возбуждающей байки о какой-либо беспроигрышной стратегии па рынке акций.

В настоящее время существуют сотни схем для победы на рынке, и все они основаны на дюжине основных идей, описывающих ситуации, в которых следует покупать или продавать акции. Эти извечные идеи со временем видоизменяются, получают новые названия и выставляются на съедение новому поколению инвесторов уже как совершенно новые. Чтобы привлечь внимание торгующей публики и внушить ей твердое убеждение в своей правильности, в этих биржевых историях обязательно должно быть что-то, что обращается к основной тройке инстинктов инвестора и его человеческим слабостям — жадности, страху и высокомерию. Эта книга является исследованием подобных историй, их привлекательности и того, почему так много инвесторов, поведшихся на биржевые байки, терпят убытки. Мы также делаем попытку разобраться в том, каким образом каждую из этих историй можно использовать себе во благо.

Как в каждой убедительной лжи есть частица правды, каждая из этих историй содержит правдивое ядро, которое и делает эту байку правдоподобной и создает финансовую теоретическую основу, позволяющую сторонникам утверждать, что данная инвестиционная идея имеет твердое обо

Инвестиционные байки: разоблачение мифов...

15

снование. Поэтому каждая глава книги начинается с экспертизы теоретических основ определенной инвестиционной истории и доказательств, оправдывающих ее существование. Зачем это нужно? Мало того, что это даст вам полную картину того, на чем построена данная идея, изучение основ предоставит в ваше распоряжение материал, позволяющий идентифицировать потенциальные слабости конкретной истории.

Если вы когда-либо становились жертвой какой-то из инвестиционных баск, люди, которые внушали вам мысль о ее непреложной истинности, вероятно, также предлагали вам убедительные доказательства ее работоспособности. Учитывая источник этих сведений, нет ничего удивительного в том, что во время подобной психологической обработки вы получали от своих «доброжелателей» лишь часть правды. Материалы нашей книги показывают, что каждая когда-либо изобретенная инвестиционная стратегия действительно преуспела в течение некоторых периодов времени и по отношению к некоторым конкретным акциям, но создание полного представления требует оценки того, работает ли эта стратегия более длительное время и при применении ее на более широком спектре ценных бумаг. Именно поэтому для каждой стратегии или инвсстициошюй истории (идеи) вашему вниманию будет предложен обзор существующих эмпирических свидетельств, отвлеченных от позиций как ее сторонников, так и скептиков, а также будет сделан вывод о некоторых связанных с данной историей потенциальных проблемах.

Использование любой инвестиционной стратегии предполагает ответ на вопрос о том, что принятие этой стратегии будет означать в терминах инвестиционного выбора. Если вы принимаете стратегию вложений в акции с низким коэффициентом Р/Е, вы должны знать, что означает данный коэффициент, какое его значение можно считать низким и какие конкретные акции относятся к данной категории. Если вы полагаете, что наилучшим способом инвестиций является покупка акций мелких компаний, вы должны знать, как измерить уровень продаж компаний, как рассчитать их рыночную капитализацию и другие показатели, а также определить, какой уровень характеризует компанию как мелкую. Вы можете обратиться к справочным источникам и выяснить некоторые установки, в соответствии с которыми считается, что акции с коэффициентом Р/Е, равным 8, недооценены, а компании с рыночной капитализацией, меньшей, чем $100 млн, являются маленькими, по эти общепринятые теоретические установки могут быть опасны, поскольку рынки имеют свойство меняться со временем. Чтобы сформировать некие рекомендации, в этой книге приводятся исследования рынка в различных разрезах — по коэффициенту Р/Е, отношению цены к балансовой стоимости, рыночной капитализации и некоторых др. Это должно позволить вам лучше понять рынок, ощутить его внутренние различия и выработать принципы формирования прибыльного инвестиционного портфеля.

16

Инвестиционные байки: разоблачение мифов...

Лучшим испытанием для любой стратегии является эксперимент, состоя-щий в ее применении на реальном рынке с последующим анализом доходности инвестиционного портфеля, сформированного в соответствии со стандартами исследуемой стратегии. Эта книга представляет результаты такого исследования в отношении каждой из распространенных рыночных идей. Опираясь на эти материалы, вы можете спросить себя, действительно ли данная стратегия достойна того, чтобы сформировать инвестиционный портфель па ее основе. Если исследование дает негативные результаты, это служит предупреждением о том, что применение данной стратегии может быть опасно для вашего счета. Если вы являетесь осторожным инвестором, исследование экспериментального портфеля под микроскопом даст вам возможность изучить базовую стратегию на предмет ее слабых сторон и поможет определить методы, которые позволят минимизировать возможный убыток.

Стоит подчеркнуть основную идею этой книги и указать на то, какие цели она не преследует. Эта книга не посвящена продвижению или разоблачению инвестиционных идей, поскольку множество аналитиков и брокеров уже проделали эту работу ранее, да еще и огромное количество циников, многие из которых только что покинули академическую скамью, активно занимаются этим в настоящее время. Целью этой книги является создание полной картины, характеризующей каждую из распространенных инвестиционных историй, с тем, чтобы вы могли сформировать свое собственное представление о том, какие из них действительно работают и как они это делают. Я не могу ответить на любой вопрос из области инвестиций, который может у вас возникнуть; никто не в силах иметь столь мощный дар предвидения. Но я могу помочь вам вооружиться правильными вопросами, которые вы можете задать тем, кто захочет увлечь вас очередной инвестиционной идеей. Это не книга для пессимистов, которые убеждены в том, что выбор акций для вложений — пустая трата времени, напротив, это книга для оптимистов, которые стремятся к разумному использованию инвестиционных стратегий, заставляя их приносить прибыль. Здесь не рассказывается о том, что вы не можете и не должны делать при вложении капитала, зато на страницах этой книги вы найдете информацию о том, что вы можете и должны делать как инвестор для повышения своих шансов на достижение успеха.

Пока существуют финансовые рынки, всегда найдется место для жуликов и мошенников, соблазняющих инвесторов волшебными инвестиционными схемами, которые в конечном счете приносят неудачу. В результате попадания’ в капканы подобных схем у вас часто возникает соблазн обратиться в суд и к органам власти, дабы найти в них защиту, по сути, от самих себя. Однако лучшей защитой от недобросовестных предложений о приобретении акций, которые «не могут упасть» или «вот-вот взлетят», является скептическая позиция, подкрепленная информированностью. Я надеюсь, что эта книга поможет вам обрести эти ценные качества.

Глава 1. Введение

Мир инвестиций полон историй, которые хорошо звучат, пока их рассказывают, но не выдерживают никакой критики при ближайшем рассмотрении. Вот лишь некоторые из рыночных «прописных истин»: покупайте акции «голубых фишек», и они принесут вам стабильный до-хрд; покупайте на плохих новостях; покупайте па хороших новостях; акции всегда растут в долгосрочной перспективе; следуйте советам экспертов; покупайте акции, по которым выплачиваются высокие дивиденды; покупайте сильно упавшие акции; покупайте акции, растущие быстрее рынка. Что делает эти истории очаровывающими, так это тот факт, что в каждой из них есть ядро правды, но ни одна из них не лишена недостатков. Вы исследуете эти и другие инвестиционные идеи в данной книге, рассмотрите таящиеся в них потенциальные опасности и узнаете, каким образом вы могли бы изменить каждую из этих стратегий с тем, чтобы уменьшить риск получения убытков.

Суть истории

Люди склонны гораздо лучше воспринимать красивые истории, нежели графики и цифры. Наиболее эффективные и востребованные инвесторами байки содержат неотразимую идею, подкрепленную обезоруживающими доказательствами. Но что в первую очередь делает эти истории столь убедительными? Инвестиционные истории убеждают не только потому, что они красиво звучат, но еще и потому, что они сочетают в себе несколько общих факторов:

• наиболее эффектные инвестиционные истории обращаются к фундаментальным компонентам человеческой природы, будь то жадность, надежда, страх или зависть. Залогом способности инвестиционной истории очаровать инвестора и основным отличием популярной истории от не принятой публикой является учет известных человеческих слабостей и использование их при формировании преимуществ предлагаемых стратегий;

• хорошие инвестиционные истории сопровождаются доказательствами, по крайней мере теми, что представляет потребителям сам рассказчик. Однако, как вы узнаете из этой книги, если, следуя совету Козьмы Пруткова, «зрить в корень», можно легко убедиться в том, что правди

18

Глава 1

вой, как правило, оказывается лишь часть представленной истории, а доказательства эффективности инвестиционной стратегии, казавшиеся в устах рассказчика неопровержимыми, «разваливаются» при более пристальном изучении.

В каждой последующей главе вы встретите указание на то, что позволяет историям, приведенным в этой книге, резонировать с представлениями инвесторов. Читая эти разделы, вы, несомненно, вспомните соответствующие истории, рассказанные вашим брокером, инвестиционным консультантом или соседом.

Категоризация историй об инвестициях

Инвестиционные истории весьма разнообразны. Некоторые из них ориентированы на инвесторов, не склонных к риску, и тогда они рассказывают о чудесных способах безрискового получения прибыли на фондовом рынке. Другие направлены на азартных игроков, стремящихся к скорому обогащению; эти истории подчеркивают потенциальные возможности получения прибыли, игнорируя упоминание о риске. Еще одна категория историй делает упор на то, что вы можете обыгрывать рынок за счет некой специальной системы или особой подготовки, которыми не обладают другие участники торгов. Наконец, есть истории для оптимистов, которые полагают, что рынок всегда растет в долгосрочной перспективе. В этой главе представлен предварительный обзор разнообразных инвестиционных историй, которые в последующих главах исследуются более подробно.

Истории для не расположенных к риску

Некоторые инвесторы не расположены к риску с рождения, другие приобрели осторожность в силу обстоятельств — опасение потерять работу или надвигающаяся пенсия могут сделать человека гораздо более внимательным к возможной потере денег. Кто-то стал относиться к рынку с опаской в результате длительного падения рыночных котировок. Независимо от того, в чем заключается причина уклонения от риска, инвестиционные истории, которые ориентированы на осторожных инвесторов, подчеркивают низкий уровень риска своих стратегий и обещают гораздо более высокую отдачу, нежели приносят в настоящее время методы гарантированных вложений капитала.

Акции с высокими дивидендами. Осторожные инвесторы вообще предпочитают государственные или высоконадежные корпоративные акции. Они чувствуют себя в большей безопасности, зная, что в течение всего периода обращения этих бумаг они могут рассчитывать на стабильный

Введение

19

купонный доход. Чтобы привлечь таких инвесторов к инвестициям в акции, необходимо для начала предложить им сопоставимый доход и безопасность, и в то же время указать на возможность получения дополнительной премии в обмен на адекватное дозированное увеличение риска. Акции, по которым выплачиваются высокие дивиденды, привлекательны для осторожных инвесторов, поскольку они напоминают им облигации в терминах производства дохода с дополнительной премией к рыночной цене. Дивиденды по некоторым акциям обеспечивают более высокий доход, нежели по облигационным купонам безопасных облигаций, но в то же время вложения в акции менее защищены, чем инвестиции в облигации. Однако этот риск может быть существенно облегчен, если выплачивающая дивиденды компания достаточно крупна и имеет значительные активы.

Акции с низким отношением цены к доходу. Акции, которые торгуются с низким отношением цены к приходящемуся на них доходу, компании исторически рассматривают как дешевый и безопасный финансовый инструмент для инвестиций в акционерный капитал. Интересно, почему акция, стоящая в пять раз больше, чем сумма приходящегося на нее дохода, считается дешевой и рассматривается как надежный для вложений актив? Все дело в предположении о том, что данная компания продолжит производить доход в том же или даже большем объеме в долгосрочной перспективе. Эта потенциальная энергия и должна обеспечить ценовой рост. В результате сторонники фундаментального подхода к выбору акций, такие как Бен Грэхэм, склонны считать, что покупка акций с малым значением коэффициента отношения цены к доходу обеспечивает низкий уровень риска и высокий доход. Данная стратегия, кажется, предлагает приемлемый вариант входа в фондовый рынок для инвесторов, которые обеспокоены степенью риска при вложениях в обыкновенные акции.

Акции, которые продаются по стоимости ниже балансовой. Близким родственником вышеописанной стратегии покупки акций с низким коэффициентом Р/Е является метод инвестиций в акции, цена которых находится ниже их балансовой стоимости. Для некоторых инвесторов балансовая стоимость акций является не только бухгалтерским показателем, выражающим стоимость активов компании, но и хорошим основанием для построения инвестиционных баек.

Балансовая стоимость акции (т. е. часть балансовой стоимости активов компании, приходящаяся на одну акцию) отличается от рыночной цены, поскольку устанавливается на основе рыночного спроса-предложения, на который оказывают серьезное влияние разнообразные конъюнктурные факторы. Таким образом, акции, рыночная цена которых ниже их балансовой стоимости, рассматриваются как недооцененные. Некоторым осторожным инвесторам, кто полагает, что балансовая стоимость эквивалент

20

Глава 1

на ликвидационной стоимости, представляется, что акции, относящиеся к этой категории, можно считать застрахованными от падения. Если цена на бирже не повышается, фирма должна быть способна ликвидировать часть своих активов и тем самым обеспечить более высокую балансовую стоимость акции.

Компании со стабильными доходами. Для многих инвесторов риск вложения капитала в акции основан на неуверенности в способности компании стабильно зарабатывать деньги в будущем. Даже размер прибыли компаний, относящихся к «голубым фишкам», может быть изменчивым и непредсказуемым. Следовательно, если есть возможность вложить капитал в компанию, которая имеет устойчивый и предсказуемый доход, то, по существу, это позволяет объединить выгоды владения акциями с надежностью вложений в облигации. Каким образом компания может обеспечить себе стабильность дохода? Этого можно добиться путем разностороннего развития бизнеса и превращения его в многонациональный конгломерат; в этом случае неудачи компании в одной сфере бизнеса или в конкретной стране были бы компенсированы приобретениями в других областях, приводя к созданию устойчивого дохода в течение продолжительного периода времени. Подобный результат можно обеспечить с помощью доступных сегодня финансовых инструментов, таких как фьючерсы, опционы и другие производные ценные бумаги, которые позволяют подстраховаться на случай неблагоприятных изменений процентной ставки, курса валюты или цены продукции и, таким образом, сделать размер дохода более предсказуемым. Однако совсем недавняя история показывает, что в худшем случае внешняя стабильность дохода может оказаться косметической, созданной с помощью бухгалтерских уловок и ловкости рук.

Истории для азартных

В условиях изменчивости (волатильности) рынков инвесторы часто сознательно идут на риск, надеясь оправдать его получением высокой прибыли. Не удивительно, что такие инвесторы мало заинтересованы в приобретении акций, напоминающих динамикой изменения своих цен облигации. Вместо этого они хотят найти компании, которые обладают большим потенциалом роста, даже при том, что такие акции могут быть опасны. Инвестиционные истории, которые более всего подходят для склонных к риску инвесторов, даже подчеркивают эти риски, но представляют их не в свете потенциальной опасности (вероятность получения убытка), а как шанс обыграть рынок (вероятность получения прибыли).

Хорошие компании. Говорят, покупка акций хороших компаний обязательно приносит прибыль. Критерии «хорошести» могут изменяться от инвестора к инвестору и от одной инвестиционной публикации до дру

Введение

21

гой, и все же большинство из них связано с финансовыми показателями. В результате к хорошим компаниям обычно относят те, что имели значительную прибыль в прошедшие периоды. В последнее время для более широкой квалификации состояния дел компании стал использоваться еще один критерий — социальная ответственность. Таким образом, в более широком определении хорошей компанией считается та, что выглядит одинаково привлекательно как для своих акционеров, так и для своих клиентов и служащих. Привлекательность таких компаний для вложения капитала объясняется тем, что качественное корпоративное управление найдет способы превратить недостатки в преимущества, обеспечивая двойную выгоду — постоянный рост прибыли при снижающихся рисках получения убытка.

Растущие акции. Если вы вкладываете свои деньги в компании, акции которых демонстрируют наиболее высокий рост своей рыночной стоимости, вы тем самым входите в тот сегмент рынка, который с наибольшей степенью вероятности будет подвергаться ценовым изменениям (в сторону роста или снижения). Акции, предрасположенные к резкому росту, обычно не сулят высоких дивидендов и к тому же имеют свойство время от времени не менее резко терять в своей стоимости. Однако азартных инвесторов не беспокоят негативные свойства выбираемых ими бумаг. Высоким дивидендам они предпочитают прирост цены, который, по их мнению, перекрывает дивидендную доходность. На вопрос скептиков, что будет, если выбранные акции так и не начнут расти, эти инвесторы обычно отвечают, что они имеют навык выбирать правильные компании, т. е. компании, которые просто «приговорены» к стабильному, долгосрочному росту.

Акции-аутсайдеры. Акции, которые сильно упали в цене в недавнем прошлом, предлагают интересные возможности для инвесторов, желающих рискнуть ради прибыли. В то время как многие из подобных компаний действительно имеют серьезные проблемы, связанные с некомпетентным управлением, слишком высокой суммой задолженности или совершением стратегических ошибок, аргумент советчиков, призывающих к инвестициям в акции таких компаний, заключается в том, что они упали настолько сильно, что уже не смогут упасть еще ниже. Азартные инвесторы, которые полагают, что участники рынка слишком сгустили краски, воспринимая плохие новости, и обвалили цену гораздо сильнее, чем следовало бы, покупают эти акции в надежде на скорый отскок цены от достигнутого «дна».

Погоня за инсайдом. Любители инвестиционных историй этой категории считают, что наибольшую прибыль приносят акции компаний, внутри которых намечаются серьезные положительные изменения, о чем большинство участников торгов еще не знает. На таком объемном рынке,

22

Глава 1

каким является фондовый рынок Соединенных Штатов, несмотря на то что тысячи профессиональных финансовых управляющих и аналитиков осуществляют постоянный мониторинг в поисках перспективных для вложения капитала бумаг, все равно остается множество «темных лошадок», не охваченных пристальным взглядом исследователей. Такие акции ежегодно «выстреливают» на рынке, принося огромные доходы своим владельцам. Надежда раньше других инвесторов обнаружить следующую рыночную «ракету» — молодую и многообещающую компанию, будущую Microsoft или Cisco толкает многих азартных инвесторов на кропотливые поиски цветов в морс грязи. С этой же целью некоторые инвесторы, имеющие в своем распоряжении значительные финансовые средства, стараются войти в новые компании еще на этапе их формирования путем прямого инвестирования в акционерный капитал. Если им удается сделать на этом этапе правильный выбор целей для инвестиций, то их вложения рано или поздно возвращаются к ним с лихвой, когда акции их компаний в конечном счете выходят на публичный рынок.

Истории для жадных

В любом списке человеческих пороков жадность, скорее всего, окажется где-нибудь недалеко от вершины. Философы и священники веками выступали против жадности, но это же человеческое качество столь же долго служит отличным топливом для движения механизмов финансовых рынков. Спрос на акции был бы весьма ограничен в отсутствие жадных инвесторов, алчущих получения высоких прибылей. Не удивительно, что продавцы инвестиционных историй действуют но принципу: «На жадину не нужен нож, ему покажешь медный грош — и делай с ним, что хошь». Инвестиционные истории, взывающие к людской жадности, не отличаются оригинальностью своего подхода: они заставляют вас полагать, что вы можете получить многое из ничего.

Вложения в акции растущих компаний. Растущие компании могут представлять собой хорошее место для инвестиций в долгосрочной перспективе, но маленьким фирмам обычно требуется довольно долгое время для перерастания в солидную и привлекательную компанию. Для нетерпеливых инвесторов, которые хотят получить все и сразу, такое ожидание может показаться бесконечным. Некоторые компании ускоряют процесс своего роста путем приобретения других компаний в свою собственность. Расплачиваясь за эти приобретения новыми выпусками своих акций, эти фирмы могут еще сильнее ускорить процесс своего укрупнения. Они привлекают к себе внимание инвесторов по двум причинам: первая возникает из-за того, что такие компании на любом рынке быстро попадают под прожекторы средств массовой информации и становятся героями выпусков финансовых новостей и газетных статей. Вторая причина заключается

Введение

23

в выделении таких компаний-пожирателей из ряда их коллег, сходных с ними по размеру и бизнсс-сфере. Фактически, покупая дополнительные активы за акции, по правилам бухгалтерского учета можно было считать такое расширение бесплатным.* Инвесторы вкладывают деньги и в приобретающую, и в приобретаемую компании, надеясь таким образом и обогатиться на росте цен акций компании-пожирателя, и получить премию на обмене акций при слиянии.

Никакого убытка, никакого риска, только прибыль. Каждый инвестор мечтает об инвестиционном эквиваленте бесплатного завтрака: инвестиции, которая без ощутимого риска могла бы принести высокий доход (по крайней мере, более высокий, чем тот, что можно было бы получить, вложившись в такие безрисковые инвестиции, как правительственные облигации). С этой целью используют так называемые арбитражные возможности, заключающиеся в том, что вы находите и вкладываете средства в бумагу, которая по-разному оценена на разных рынках, ожидая, что через какое-то время цены начнут сближаться. Не удивительно, что чистые арбитражные возможности возникают достаточно редко, и наиболее вероятно, что для их реализации потребуется использовать такие финансовые инструменты, как фьючерсы и опционы. Однако даже если эти инструменты вам доступны, для успешной работы с ними необходимо иметь профессиональные навыки. Гораздо более вероятно, что вы найдете не возможность чистого арбитража, а его более спекулятивное подобие с инвестициями в похожие ценные бумаги с различными ценами. Следует учитывать тот факт, что поскольку нет никакой гарантии того, что цена ваших бумаг двинется в нужную вам сторону, эти инвестиции являются опасными даже для наиболее искушенных инвесторов и степень этой опасности может еще более возрасти, если существенная часть используемых вами денежных средств получена за счет заимствований.

Следуйте за потоком: Импульсные стратегии. Для некоторых инвесторов стратегия высокого дохода при низком риске состоит в том, чтобы покупать акции, цены на которые в настоящий момент растут, и двигаться в потоке их дальнейшего роста. Эта стратегия основана на предположении, что в движении рыночных цен существует импульс, благодаря которому повышающиеся в цене акции продолжат свой рост, а снижающиеся продолжат свое падение. Чартисты** и технические аналитики использу

* До недавнего изменения правил бухгалтерского учета компании, которые использовали свои акции для приобретения других компаний, не должны были показывать стоимость приобретений в своих финансовых отчетах. Вместо этого им разрешалось показывать только балансовую стоимость активов приобретенных компаний. — Примеч. авт.

** Аналитики, которые делают свои выводы исключительно на основе изучения биржевых графиков. — Примеч. науч. ред.

24

Глава 1

ют различные графики — линии тренда, линии поддержки и линии сопротивления, построенные на основании данных за длительные периоды времени, для того, чтобы оценить существующую рыночную тенденцию и попытаться вычислить момент разворота тренда.* Ведь в один, далеко не прекрасный, день импульс, который принес вам прибыль, может очень быстро развернуться против вас и превратить прибыли в убытки. Не так давно технические аналитики пополнили свой арсенал индикаторами, учитывающими не только цены, но и объем торговли. Акции, которые растут на высоком объеме торговли, имеют и ценовой и объемный импульс и потому рассматриваются как более предпочтительная инвестиция, нежели акции, растущие на малом объеме.

Истории для инвесторов-оптимистов

Независимо от того, насколько успешными были их прошлые инвестиционные успехи, некоторые инвесторы стремятся забыть прошлое и снова начинают искать способ победить рынок. Для некоторых этот способ заключается в том, чтобы «вычислить» такого успешного эксперта фондового рынка, мнению которого можно безоговорочно доверять при выборе целей для своих инвестиций. Другие живут почти религиозной верой в то, что акции всегда приносят прибыль в долгосрочной перспективе, а значит, все, что нужно для успеха, — это запастись терпением.

Просто следуйте за экспертами. На рынке нет нехватки в экспертах, настоящих и самозваных. Они рекламируют свою посвященность в дела и близость к менеджменту анализируемых ими компаний, намекая, что это позволяет им давать более точные рекомендации о покупке или продаже акций этих компаний. Таким образом, вам предлагается возможность через посредника-эксперта узнать от высокопоставленных менеджеров или членов правления, вынужденных на публике держать хорошую мину при любом раскладе, что они на самом деле думают о перспективах той или иной компании, когда они покупают или продают ее акции. Существующих биржевых информационных бюллетеней и аналитических служб слишком много, чтобы следовать всем их рекомендациям и секретным формулам. Для тех инвесторов, кого противоречащие финансовые новости ставят в тупик, лишая последних капель решимости для осуществления собственного инвестиционного выбора, эти эксперты предлагают долгожданное утешение, беря на себя все тяготы выбора правильных акций.

* Устойчивая тенденция изменения цены в одном направлении. Различают повышательный, понижательный и боковой тренды, а также ранжируют их по времени существования (долгосрочный, среднесрочный, краткосрочный). — Примеч. науч, ред.

Введение 25

Акции всегда приносят прибыль в долгосрочной перспективе. В Соединенных Штатах считается почти аксиомой мнение о том, что на фондовом рынке может случиться плохой год или даже несколько плохих лет, но в долгосрочной перспективе акции тем не менее постоянно растут в цене. Вам говорят: возьмите любой 10-летний период рыночной истории и убедитесь, что акции принесли инвесторам большую прибыль, нежели правительственные облигации. Если это рассуждение кажется вам достаточно убедительным и вы располагаете достаточным запасом времени, вы принимаете решение вложить все ваши деньги в акции, поскольку они в долгосрочной перспективе заработают для вас больший капитал, чем менее опасные альтернативные инвестиции. Конечно, вы можете получить существенный доход, если сможете вкладывать капитал в акции только в хорошие годы и счастливо избегать их в плохое для акций время. Существует множество индикаторов, которые основываются на самых разных показателях и приметах и по которым пытаются спрогнозировать, каким будет для рынка текущий год: от того, какая команда стала обладателем Суперкубка по бейсболу, до уровня процентных ставок. Вознаграждение, получаемое в случае правильного выбора времени для инвестиций в акции, настолько велико, что каждый, кто вкладывает капитал в фондовые рынки, будь то частник или финансовая компания, пытаются найти для себя стабильно работающие сигналы.

Вскрытие противоречий в историях об инвестициях

Каждая инвестиционная история, исследуемая в этой книге, существует уже в течение нескольких десятилетий. Одна из причин такого долголетия заключается в том, что в каждой из этих историй есть доля правды. Рассмотрим, например, объяснение для идеи покупки акций, которые продаются ниже стоимости приходящегося на их долю дохода компании. Вам скажут, что эти бумаги, скорее всего, недооценены. Утверждения о потенциальной выгоде подобных приобретений поддерживаются не только логическими выкладками, но и статистическими доказательствами. Так, например, за последние 7 десятилетий портфель акций с низкими отношениями цены к доходу выигрывал у портфеля акций с высоким значением этого отношения почти 7% в год. Учитывая высокую цену вопроса, важно, чтобы при изучении инвестиционной идеи вы использовали системный подход, рассматривали каждую из них обособленно и комплексно — учитывая ее сильные и слабые стороны. В этом разделе изложен принципиальный подход, применяемый в каждой из последующих глав в процессе исследования конкретных инвестиционных историй.

26

Глава 1

1. Теоретические корни: выделение зерна истины

Большинство рассказчиков инвестиционных историй утверждают, что скептически относятся к исследованиям теоретиков. Они полагают, что теории — это епархия академиков и других обитателей «башен из слоновой кости», которым не требуется делать постоянный инвестиционный выбор, чтобы заработать себе на жизнь. Ирония заключается в том, что каждая инвестиционная история, годами закалявшаяся в рыночных перипетиях, выжила именно потому, что она твердо засела в умах инвесторов. В конце концов, вы можете использовать оценочную модель, чтобы объяснить, почему акции, которые продаются по цене ниже приходящегося на них дохода, в настоящий момент дешевы и почему компании с высоким уровнем корпоративного управления должны торговаться по намного более высоким ценам.

Мы начнем с исследования теоретических основ, на которых базируется каждая из историй, представленных в этой книге. Например, если вы исходите из того, что акции, которые хорошо росли в прошлом, с высокой вероятностью продолжат свой рост в будущем — классическая теория импульса (тренда), — то какие рыночные условия должны сложиться для того, чтобы вы могли воспользоваться этой инвестиционной идеей? Есть три причины, по которым понимание основной теории может быть полезно для вас.

• Даже если вы думаете, что обнаружили готовую к использованию инвестиционную стратегию, вас должно бы заинтересовать, почему эта стратегия работает. Это позволит вам вносить в нее изменения, дабы приспособить под постоянно происходящие на рынке изменения. Например, если вы полагаете, что акции получают ценовой импульс в результате постепенного распространения среди инвесторов новой важной информации, вам, вероятно, придется учесть в своей стратегии тот факт, что сегодня новости достигают ушей основной массы инвесторов гораздо быстрее, нежели это было 10 и более лет назад.

• Ни одна инвестиционная стратегия не может показывать положительный результат постоянно. Понимание теории поможет вам определить периоды, наиболее благоприятные для использования конкретной стратегии, а также обезопасить себя в то время, когда данная стратегия, вероятно, не сможет принести вам прибыль. Например, если вы рассматриваете акции, по которым выплачиваются высокие дивиденды, как привлекательную альтернативу облигациям, то наиболее подходящим для использования данной стратегии периодом следует считать время, когда процентные ставки находятся на низком уровне.

• Каждая стратегия также имеет свои слабые места. Начав с изучения теории и двигаясь дальше, вы можете идентифицировать то, о чем вы,

Введение

27

будучи инвестором и пытаясь извлечь прибыль из определенной инвестиционной идеи, должны волноваться прежде всего. Вы также сможете выяснить, какие изменения вы можете внести в классический вариант реализации данной стратегии, чтобы нивелировать при этом ваши опасения. Например, при оценке отношения цены акций к приходящемуся на них доходу и осуществления инвестиций на основе этого показателя ваше волнение будет вызывать то, что доход компаний-эмитентов этих акций может существенно снизиться, и то, что они могут быть очень опасны.

Если вы испытываете недостаток уверенности в работоспособности стратегии, заручитесь гарантией того, что понимаете ее теоретические основы и располагаете доказательствами доходности реализации этой инвестиционной идеи.

2. Рассмотрение доказательств: получение полной картины

Обилие доступных статистических данных о финансовых рынках за более чем 100-летний период одновременно несет инвесторам и благо и вред. С одной стороны, располагая историческими данными, можно проверить справедливость практически любого инвестиционного суждения. С другой стороны, если вы захотите подкрепить историческими примерами идею о том, что акции растущих компаний являются лучшими инвестициями, чем компаний со слабым ростом, вы легко можете найти нужные вам периоды времени и акции, которые будут подтверждать вашу точку зрения. Учитывая, что исследования аргументов «за» или «против» для различных инвестиционных стратегий чаще всего имеет некоторые предубеждения, каждая из глав этой книги пытается делать следующее.

• Рассмотреть жизнеспособность каждой стратегии в долгосрочной перспективе на самом широком спектре акций. Вместо ангажированного выбора периода времени и списка акций, доказывающих работоспособность определенной стратегии, мы будем проводить тестирование на всем массиве акций, внесенных в листинги американских бирж, и в течение всего периода времени, за который имеются достоверные статистические данные. Таким образом, чтобы исследовать, являются ли акции, которые продаются со скидкой к приходящейся на них доле балансовой стоимости, хорошей инвестицией на достаточно длительном промежутке времени, мы будем рассматривать доходность, которую мог бы получить инвестор на всех удовлетворяющих заданным критериям акциях с 1926 г. до настоящего времени. Вы увидите, что некоторые широко разрекламированные стратегии быстро теряют свою привлекательность, когда подвергаются столь серьезному испытанию на прочность.

28

Глава 1

• Выделить исторические периоды, в которые исследуемая стратегия преуспела и когда она терпела неудачу. Каждая стратегия из рассматриваемых в этой книге имела в прошлом свой звездный час, когда ее использование приносило существенную прибыль, равно как и черную полосу, когда опа приводила инвесторов к убыткам. Если вы протестируете инвестиционную стратегию покупки акций с низким отношением цены к доходу, вы обнаружите, что в некоторые исторические периоды эта стратегия работала намного лучше, чем любая другая. Углубляясь в подробности и выявляя общие закономерности, относящиеся к этим периодам, например величину существовавших в то время процентных ставок и показатель роста ВВП, вы можете выявить признаки, свидетельствующие о наступлении периода, когда ваша стратегия будет работать наиболее эффективно.

• Рассмотреть доходность стратегии под микроскопом, чтобы определить, можно ли считать результаты ее работы случайными. Стратегии, которые предусматривают инвестиции в стабильные акции, приносят изменчивую прибыль, многократно обыгрывая рынок в течение нескольких лет и ужасно проигрывая в некоторые другие периоды. Следовательно, вы должны быть очень осторожны, делая выводы на основе итоговых результатов вашего анализа. Например, если вы обнаружите, что инвестиции в акции мелких компаний в течение 10-летнего периода приносят в среднем на 2% большую прибыль, чем акции крупных компаний, вполне возможно, что это можно объяснить чистой случайностью. К счастью, статистические данные позволяют нам выяснить, как все обстоит на самом деле.

В заключение отметим, что каждая история, исследованная в этой книге, была протестирована на исторических данных как со стороны ее фанатов, так и с позиций ее «адвоката дьявола». Поскольку получить наиболее полную картину того, насколько эффективно работают данные стратегии, можно лишь рассматривая их с различных точек зрения.*

3. Издевательство над цифрами: разработка критериев

Инвестиционные стратегии часто основаны на устоявшихся представлениях и правилах: акции с коэффициентом отношения цены к доходу, равным восьми, — недооценены: акции, цена которых не соответствует ожидаемым темпам роста дохода компании, — дешевы, и т. п. Все эти догмы имеют высокую степень привлекательности среди инвесторов. В конце концов, сталкиваясь с более чем 7000 акций, допущенных в Со

* Другие ссылки упомянуты в сносках каждой главы. Если вы заинтересованы, вы можете прослеживать исходные статьи и читать их. — Примеч. авт.

Введение

29

единенных Штатах к биржевым торгам, инвесторы принимают на себя целые лавины разнообразной информации. При столь серьезной информационной перегрузке любое указание, облегчающее анализ, принимается инвесторами с облегчением и благодарностью. В то время как для появления этих правил на свет и их рыночной живучести наверняка имеются должные основания, одновременно существуют и связанные с их использованием издержки.

• Устоявшиеся закономерности могут быстро потерять свою актуальность и выйти из моды при изменении рыночной конъюнктуры либо просто не работать на других рынках. Рассмотрим, например, правило, согласно которому акции, которые стоят в 8 раз меньше, чем приходящийся на них доход, недооценены. Возможно, это действительно имело смысл в то время, когда это правило появилось на свет, т. е. в 1960-х гг. В 1981 г. приблизительно половина всех акций американских компаний торговались с коэффициентом Р/Е, не превышающим восьми (что делает определение их дешевизны слишком вольным), а к 1997 г. таких акций оставалось меньше 10% от их общего количества.

• Общепринятое мнение не заменяет полной картины. Инвесторы, которые доверяют правилам вместо изучения целой картины, иногда могут пропустить полезную и важную информацию, которую они могли бы использовать, чтобы улучшить свои инвестиционные стратегии.

Только подумайте, как одни и те же правила могут работать по отношению сразу ко всем столь различным акциям? В этой книге на момент ее написания для каждой инвестиционной истории будут приведены результаты ее работы применительно ко всему многообразию представленных па рынке ценных бумаг. Например, в рамках анализа стратегии покупки акций компаний, демонстрирующих высокий рост, вы увидите, каким образом компании распределяются и группируются по величине роста своего дохода, — сколько компаний на рынке имеет более чем 25%-ный рост, сколько компаний показало рост между 20 и 25% и т. д. Так как эти цифры, несомненно, изменятся в последующие месяцы и годы, вы можете ознакомиться с обновленными данными на сайте этой книги.

Чтобы понять истинный смысл инвестиционной идеи и принять решение по поводу того, подходит ли она именно вам, вы должны также рассмотреть портфель акций, который сформирован на основании требований этой стратегии. Для каждой стратегии, приведенной в этой книге, вам будет представлен обзор подходящих для ее реализации инвестиционных возможностей. Например, если вы остановили свой выбор на популярной стратегии вложения капитала в акции с низким значением коэффициента Р/Е, вы можете воспользоваться приведенным в соответствующей главе портфелем из американских 100 акций, которые имели самые низкие пока

30

Глава 1

затели отношения цены к доходу на конец 2002 г. У вас есть по крайней мере две причины для того, чтобы потратить па это свое время.

• Доверяй, но проверяй. Только беспристрастный взгляд позволяет получить более полную картину, характеризующую сильные и слабые стороны каждой стратегии. Например, вы можете обнаружить, что за типичными акциями с низким коэффициентом Р/Е стоят не зрелые и безопасные компании (как это часто представляется ее сторонниками), а никому нс известные фирмы, стоящие на грани банкротства.

• Учитывайте риски. Для того чтобы инвестиционная идея стала на вас работать, вы должны скомпоновать удобный для себя инвестиционный портфель, сформированный в соответствии с требованиями выбранной вами стратегии. С этой целью в каждой главе я предлагаю вам список акций, удовлетворяющих критериям исследуемой инвестиционной истории.

4. Дополнение к истории: исследование слабостей

Каждая инвестиционная история имеет свои сильные и слабые стороны. Однако сторонники различных инвестиционных идей, подавая их вам, всегда будут подчеркивать лишь сильные стороны и обходить вниманием слабые. Чтобы эффективно использовать инвестиционную стратегию, вы должны быть одинаково информированы как о плюсах стратегии, так и о минусах.

В этой книге в конце каждой главы вам будет представлено все, что при использовании конкретной стратегии может пойти не так, как ожидалось, и в результате создать для вас потенциальную опасность. Рассмотрим, например, портфель из 100 акций, в который мы, следуя соответствующей стратегии, включили бумаги с самыми низкими значениями коэффициента отношения цены к доходу (Р/Е). Если вы опасаетесь того, что находящиеся в вашем портфеле акции с низким коэффициентом Р/Е более опасны, нежели остальная часть рынка, вы можете сравнить рискованность портфеля акций с низким Р/Е с рискованностью остальной части рынка и сделать вывод о том, какие акции стоило бы исключить из портфеля с целью повышения его безопасности. Если же ваше беспокойство окажется столь серьезным, что вы будете постоянно исключать из портфеля одну бумагу за другой, то очень может статься, что в вашем портфеле останется слишком мало акций для того, чтобы надеяться на получение существенной прибыли. Зато вы убедитесь в том, что любая стратегия может дать трещину в своем самом слабом месте.

5. Уроки для инвесторов

Если вывод, который вы сделаете после прочтения этой книги, будет состоять в том, что вы не сможете преуспеть па рынке ни с одной из

Введение

31

инвестиционных стратегий, значит, моя миссия потерпела неудачу. Каждая стратегия имеет потенциал для своего успешного воплощения, если только она соответствует вашим предпочтениям в плане риска; времени, отпущенного вами на ее реализацию, и если вы соблюдаете разумную осторожность в процессе ее использования. В конце каждой главы вам будут представлены извлеченные из нее уроки — как положительные, так и отрицательные, сопровождаемые рекомендациями, с тем, чтобы вы могли учесть их при реализации исследованных стратегий на практике. Рассмотрим, например, стратегию вложения капитала в компании с низкими значениями коэффициента отношения цены к доходу. После представления опасностей, связанных с этой стратегией, — компании с низким коэффициентом Р/Е могут иметь нежизнеспособный доход, слабый рост и высокие сопутствующие риски — вы получите ряд рекомендаций, которыми вы сможете воспользоваться при формировании своего портфеля акций с низким показателем Р/Е и одновременно относящихся к компаниям с разумным ростом, обладающим устойчивыми прибылями и ограниченной степенью подверженности риску. Портфель, который сформирован с использованием указанных рекомендаций, представлен в конце каждой главы. Вы не должны рассматривать его как инструкцию к применению, поскольку рыночные цены и принципы, на основании которых портфель создавался, могли измениться к тому времени, когда вы читаете эту книгу. Вместо этого вы должны рассматривать это в качестве примера, который вы можете использовать, чтобы найти лучшие для инвестиций акции на любом рынке в любое время.

Заключение

Инвестиционные истории существуют столь же долго, сколько сами рынки, и в своей живучести и способности адаптироваться к меняющимся условиям они не уступают тараканам. Одни и те же истории перерабатываются с каждым поколением инвесторов и представляются своими сторонниками как совершенно новые и отличные от других. Истории, которые исследованы в последующих главах, эксплуатируют различные человеческие эмоции, принуждая инвесторов поступать определенным образом; некоторые истории обращаются к страху (отсутствию склонности к риску), другие — к природному оптимизму и практически каждая история играет на человеческой жадности. Используемый в каждой главе алгоритм исследования конкретной инвестиционной истории начинается с ее описания, сопровождающегося теоретическими основами и доказательствами ее эффективности (если они имеются), и заканчивается выводами о потенциальных опасностях данной стратегии (с перечислением способов их обхода).

Глава 2. Акции с высокими дивидендами: облигации с растущей ценой

Потерянные дивиденды Сэма

Когда-то давным-давно жил на свете один счастливый и беззаботный пенсионер по имени Сэм. У Сэма было отличное здоровье, и он всей душой отдавался ничегонеделанию. Он сожалел только о том, что его тяжким трудом заработанные деньги были вложены в облигации Казначейства США, которые приносили ему жалкие 3% годовых. Однажды друг Сэма Джо, любивший давать непрошенные советы насчет инвестиций, предложил Сэму продать облигации и вложить полученные деньги в акции. Когда Сэм засомневался, говоря, что не любит рисковать и что ему нужен наличный доход от его инвестиций, Джо дал ему список из 10 компаний, которые выплачивают высокие дивиденды. «Купи эти акции, — сказал он, — и ты убьешь сразу двух зайцев: будешь получать по ним дивидендный доход, как от облигаций, и ощутишь все прелести обладания акциями.» Сэм так и поступил и был вознагражден на некоторое время портфелем акций, которые стали давать ему дивидендный доход в 5%, сделав его счастливым человеком.

Но не прошло и года, как у Сэма начались тревоги после того, как он не получил чек на дивиденды от одной из своих компаний. Когда он позвонил в компанию, ему сообщили, что у них начались финансовые трудности и они приостанавливают выплату дивидендов. К своему удивлению, Сэм открыл, что даже те компании, которые десятилетиями регулярно выплачивали дивиденды, юридически не обязаны продолжать выплачивать их. Сэм также нашел, что четыре компании из его портфеля называют себя трастами недвижимости, хотя он не совсем понимал, чем они занимаются. Но он узнал это достаточно скоро, когда весь сектор трастов недвижимости в течение недели упал на 30%, потянув вниз и стоимость его портфеля. Как он ни пытался убедить себя, что это только «бумажный» убыток и что он может продолжать получать дивиденды, ему стало не по себе от сознания того, что теперь у него стало меньше накоплений, чем было, когда он приобрел свой портфель. Наконец, Сэм заметил также, что оставшиеся в его портфеле шесть акций время от времени не приносили ему никаких или почти никаких доходов. К концу третьего года его портфель упал в стоимости и уровень дохода снизился до 2,5%. Огорченный своими убытками, Сэм продал свои акции и снова вложил деньги в облигации. Больше он не слушал советов Джо.

Мораль этой истории: высокие дивиденды не превращают акции в облигации.

Если вы являетесь инвестором, который не любит рисковать, вы, вероятно, предпочтете вкладывать свои деньги в облигации Казначейства

Акции с высокими дивидендами: облигации с растущей ценой 33

США или в надежные корпоративные облигации, а не в акции, поскольку облигации предлагают гарантированное поступление доходов в форме купонных выплат. Компромисс состоит в том, что облигации имеют ограниченную возможность для оценки их стоимости. Цена облигации может возрасти при снижении процентной ставки, но большая часть денег, которые вы зарабатываете на вашем вложении, должна поступать от купонных выплат, которые вы будете получать на протяжении всего времени существования облигации. Несмотря на свое отвращение к риску, вы можете иногда соблазниться и вложить деньги в акции, следуя непобедимой, как вам кажется, стратегии, — получать дивиденды, размер которых сопоставим с купонными выплатами, при одновременной возможности роста стоимости этих акций. В этой главе мы рассмотрим, могут ли дивидендные выплаты сравниться с купонными, и изучим опасности, которые иногда могут подстерегать владельцев акций.

Суть истории

Когда вы покупаете акцию, ваш потенциальный доход имеет два источника. Первым являются дивиденды, который вы надеетесь получить от акции со временем, а второй — это ожидаемое повышение акций в цене. Те дивиденды, которые вы получите от вложения денег в акции, в общем будут ниже, чем тот доход, который вы получили бы по купонам, если бы вложили ту же сумму в облигации; это составляет классический компромисс между облигациями и акциями. Облигации дают больший текущий доход, но возможность повышения цены для акций гораздо выше. Облигации содержат меньше риска, но акции предлагают бблыние ожидаемые доходы. А что, если вы сможете найти такие акции, которые дадут вам дивиденды, сравнимые с купонными выплатами по облигациям? Те, кто верят, что такие акции представляют собой хорошее вложение денег, выдвигают два различных довода.

• Довод оптимиста: «вы получаете лучшее от двух альтернатив*. В этом доводе вам говорят, что вы можете иметь лучшее из того и другого, из вложений в облигации и в акции, когда покупаете акции с высокими дивидендами. Суммируя этот довод, можно сказать: это акции, дающие дивиденды, которые сравнимы, а в некоторых случаях и превосходят купонные выплаты по облигациям. Покупайте эти акции, и вы сможете рассчитывать на получение дивидендов в течение длительного времени. Если цена этих акций возрастает — это дает вам дополнительную премию. Если она не растет, то вы все равно получите в виде дивидендов больше, чем если бы вложили свои деньги в облигации. Фактически эта история подкрепляется тем фактом, что многие акции, по которым

34

Глава 2

выплачиваются высокие дивиденды, — это акции крупных и надежных компаний, для которых потенциальный риск невелик.

• Довод пессимиста: «Оборонительные инвестиции*. Это довод, который получает резонанс на медвежьем рынке, когда инвесторы видят, что их портфели акций, по которым выплачиваются высокие дивиденд, падают в цене не так сильно, как рынок в целом, и этот факт дает им утешение. Суммируя этот довод, можно сказать: хотя и эти акции могут потерять свою стоимость, подобно другим акциям, инвесторы, сохраняющие их, могут все же рассчитывать на получение дивидендов. И действительно, во времена кризисов общее бегство в сторону безопасных активов захватывает все рынки. Хотя оно проявляется сразу же в виде сдвига инвестиций от акций к государственным облигациям, то же самое происходит и внутри рынков акций, поскольку инвесторы переходят от более рискованных акций (часто выпущенных компаниями с высоким ростом доходности, которые вовсе не выплачивают или выплачивают очень мало дивидендов) к более надежным (обычно представляющим устойчивые компании, которые выплачивают высокие дивиденды).

Эти доводы больше всего привлекают тех инвесторов, которые не только не склонны к риску, но также рассчитывают на то, что их портфели обеспечат им устойчивый поток доходов. Не удивительно поэтому, что более пожилые инвесторы, часто это пенсионеры, являются наиболее восприимчивой публикой для таких историй.

Теоретические основы: дивиденды и стоимость

Тот факт, что компания выплачивает более крупные дивиденды, делает ли ее акции более привлекательным объектом вложений? Среди ответов на этот вопрос в теории корпоративных финансов мы находим на удивление большие разногласия. Одним из самых распространенных положений в теории корпоративных финансов является теорема Миллера-Модильяни, которая гласит, что дивиденды — вещь нейтральная и не может влиять на доходы.1 Вы можете удивиться: как такое возможно? Когда компания выплачивает ежегодно более высокие дивиденды — скажем, 4% от стоимости акций вместо 2%, разве это не увеличивает общий доход? С точки зрения Миллера-Модильяни, ответ будет — нет, поскольку прирост цены этих акций упадет в точности на ту величину, на которую увеличится дивиденд, — скажем, с 10 до 8%, оставив вам общий доход в 12%. Несмотря на то что еще остаются многочисленные сторонники этой точки зрения, имеются теоретики, которые не согласны с ней, возражая, что

Акции с высокими дивидендами: облигации с растущей ценой 35

фирма может сигнализировать о своей уверенности в будущих доходах, повышая дивиденды. Соответственно цены акций возрастут при росте дивидендов и упадут при сокращении дивидендов. Отметим для завершения этой дискуссии, что третьи заявляют, что более высокие дивиденды повышают и уровень налогов, которыми облагается инвестор, и, следовательно, должны снизить доходность. Таким образом, размер дивидендов может повышать, уменьшать или никак не влиять на стоимость акций в зависимости от того, какой из этих доводов вам ближе.

Дивиденды не имеют значения: теорема Миллера-Модильяни

Основание для довода, что дивиденды не имеют значения, просто. Акции фирм, которые выплачивают более высокие дивиденды, получат более низкую стоимость, и общий доход акционеров остается неизменным. Это связано с тем, что стоимость фирмы определяется теми вложениями, которые она делает — например, заводами, оборудованием и другими активами, — и тем, приносят ли эти вложения высокие или низкие доходы. Если фирма, которая выплачивает более высокие дивиденды, может выпустить на рынок новые акции, собрать капитал и сделать точно такие же вложения, которые она сделала бы, если бы не выплатила дивиденды, ее общая стоимость оказалась бы независимой от ее политики в отношении выплаты дивидендов. В конце концов, активы, которыми она владеет, доходы, которые она создает, являются одними и теми же независимо от того, платит она высокие дивиденды или нет.

Чтобы это положение оказалось справедливым, вам как инвестору тоже надо быть безразличным к альтернативе между получением дивидендов и приростом капитала. В конце концов, если вы облагаетесь налогом на дивиденды по более высокой ставке, чем на прирост капитала, вы будете не так счастливы при высоких дивидендах, несмотря на то что ваш общий доход останется тем же, просто потому, что вам придется платить больше налогов. Чтобы дивиденды перестали иметь для вас значение, вам нужно либо вовсе не платить налогов, либо платить одинаковые налоги как на дивиденды, так и на прирост капитала.

Допущения, которые нужно принять, чтобы прийти к положению о том, что дивиденды не влияют на стоимость, могут быть столь стеснительными, что вы почувствуете искушение отвергнуть их без проверки; в конце концов, требуются определенные затраты на выпуск новых акций, а приращение капитала и дивиденды не облагаются налогом по одной ставке. Однако это было бы ошибкой, поскольку теория действительно содержит ценное сообщение для инвесторов: фирма, которая вкладывает деньги в слабые проекты, дающие доходы ниже среднего уровня, не может надеяться на увеличение своей стоимости для инвесторов, предлагая им

36

Глава 2