/

Текст

Б. Мандельброт

ФРАКТАЛЫ,

СЛУЧАЙ И ФИНАНСЫ

‘DtfttatnicA

Издание осуществлено в рамках

программы "Пушкин” при

поддержке Министерства

иностранных дел Франции

и посольства Франции в России.

Ouvrager#alis€ dans le cadre du

programme daided lapublication

Poucbkine auec le soutien du Ministere

des Affaires EtrangjbresJran^ais et de

FAmbassade de France enRussie.

BENOIT MANDELBROT

FRACTALES, HASARD

ET FINANCE

(1959-1997)

FLAMMARION

БЕНУА МАНДЕЛЬБРОТ

ФРАКТАЛЫ, СЛУЧАЙ

И ФИНАНСЫ

(1959-1997)

Перевод с французского В. В. Шуликовской

Под редакцией А. Р. Логунова

/?&с

Москва ♦ Ижевск

2004

УДК 516.15, 519.21

Интернет-магазин

http://shop.rcd.ru

• физика

• математика

• биология

• нефтегазовые

технологии

Мандельброт Б.

Фракталы, случай и финансы. — Москва-Ижевск: НИЦ «Ре-

гулярная и хаотическая динамика», 2004, 256 стр.

Книга известного американского математика Бенуа Ман-

дельброта посвящена фрактальной геометрии и фундаменталь-

ным вопросам случайности. Судя по всему, фрактальную геомет-

рию Мандельброт придумал, когда писал труды по финансам в

шестидесятые годы. Данное произведение содержит, среди про-

чих, эти труды, которые ранее не издавались, а также фундамен-

тальные представления о случайности.

Для экономистов, философов, физиков и математиков.

ISBN 5-93972-341-1

© Editions Flammarion

© НИЦ «Регулярная и хаотическая динамика», 2003

http://rcd.ru

http://ics.org.ru

Оглавление

Введение............................... 10

Предисловие............................ 22

ЧАСТЬ ПЕРВАЯ: ФРАКТАЛЫ................. 47

Глава 1.1. Признанный и принесший плоды «меза-

льянс» .............................. 49

О неизбежных вопросах (49). Метод: фрактальная

геометрия (50). Средства: важность непосредствен-

ного наблюдения (51). Средства: «принцип масшта-

бирования» (52). Значение инвариантностей (54).

Фракталы и хаотическая динамика (55).

Глава 1.2. Самоподобие и самоаффинность ... 58

Концепция линейного самоподобия (58). «Снежин-

ки» и «прохождения» (59). Концепция линейной са-

моаффинности (61). Диагональные самоаффинно-

сти (64). Самоаффинное моделирование в финан-

сах (66).

Глава 1.3. Принципы масштабирования, масшта-

бируемые распределения, фрактальные размер-

ности и показатель Н........................ 69

Самоподобие и фрактальная размерность (70). Са-

моаффинность и показатель Н (71). Связь между

размерностью и фракгальностью (72).

ЧАСТЬ ВТОРАЯ: МНОЖЕСТВЕННОСТЬ «СОСТО-

ЯНИИ» СЛУЧАЯ................................ 75

Глава 2.1. От случая ручного к случаю стихийному 77

Теория вероятностей (78). Закономерности случая и

ограничения в их применении (80). На лезвии но-

жа (81). От ручного к стихийному (82). Берег Брета-

ни (84). Концепция множественности «состояний»

6

Оглавление

случая в ее количественном выражении (86). Слу-

чай «ручной», «стихийный» и «медленный» (88).

«Изобретательность» стихийного случая (91). Вы-

воды: науки и случай (92).

Глава 2.2. Философские притчи и финансовые «пу-

зыри» ........................................... 94

Кладбище юных поэтов (94). Мираж в Туманах (95).

Парадокс вероятного значения (97). Мартингалы и

рациональные «пузыри» (99).

Глава 2.3. Белый гауссовский шум и несколько дос-

таточно понятных примеров стихийного случая 102

Белый гауссовский шум (102). Причинные связи и

ручной шум (104). Обычная центральная предельная

теорема, ее мощность и ее ограниченность (105).

Теорема — это еще не безусловная истина (106).

«Контрпримеры» Коши: переменная, блуждание и

белый шум (108). Лучник с завязанными глаза-

ми (109). Противоречия, связанные с шумом Ко-

ши (110). Коши против Бьенеме (ПО). Гарольд

Джеффрис (1891-1989) (114). Концентрация воз-

вращений к исходной точке при игре в «орлян-

ку» (115). Хольцмарк: ньютоново притяжение и кон-

центрация (116). Виллис-Юл-Лурия-Дельбрюк:

концентрация в мутациях (121).

Глава 2.4. L-устойчивые распределения..........124

Устойчивость гауссовского распределения (124).

Распределение Коши и его обобщения (125). Асим-

птотическое поведение (127). Билогарифмические

графики некоторых симметричных L-устойчивых

распределений (127).

Глава 2.5. Ной, Иосиф и несколько примеров сти-

хийного случая, малопонятных, но неизбежных 130

Случайность в Библии (130). Флуктуации Ноя и

Иосифа (131). Гауссовский 1//-шум (132). Беско-

нечная память — как такое возможно? (134). Тур-

булентность, проблема Изинга и критические фено-

мены (135). Стихийный случай, которого можно из-

бежать (136). Инвариантность при редукции как на-

учный принцип (136). Попытки избежать стихийно-

Оглавление

7

го случая (138). Переходные эффекты и медленный

случай (138). Изменение масштаба измерения (140).

Обращение к различным смесям (141). Кредо в за-

вершение главы (142).

ЧАСТЬ ТРЕТЬЯ: СЛУЧАЙНОЕ НА БИРЖЕ ... 145

Глава 3.1. Разрывность и концентрация («модель

[М1963]»).................................... 146

Биржи (147). Статистическое описание экономи-

ки (149). Броуновская модель и ее предысто-

рия (150). Недостатки броуновской модели (151).

Стационарность и интуиция, часть 1 (154). Негаус-

совость в финансах (156). Симптом разрывно-

сти (159). «Фильтры» С. С. Александера (160). Мо-

менты и другие типичные величины (163). Кор-

ректировка гистограмм. Старые и новые крите-

рии (167). Понятие L-устойчивости (168). Роль мас-

штабируемых асимптот (171). Стационарность и

интуиция, часть 2 (173).

Глава 3.2. Псевдопериодичности

(«модель [М1965]») .......................... 175

Описание и управление (175). Множественность

циклов (177). Реальны ли медленные циклы? (180).

Интерпретация спектров (181). Феномен Херс-

та (183). Самоаффинность в гауссовском случае и

дробные шумы (190). Показатель Н как мера дол-

говременной зависимости и демонстрируемая цик-

лами тенденция (190). Показатель Н в гидрологии

и финансах (192). Заключение (193).

Глава 3.3. Заключение (1997): броуновская дроб-

ность в мультифрактальном биржевом времени

(«модель [М1963]») .......................... 195

Унифрактальность и мультифрактальность (196).

Понятие «биржевого времени» (197). Этап на пути к

модели «третьего поколения»: фрактальное бирже-

вое время (198). Мультифрактальное биржевое вре-

мя (199). Набросок модели (200). И снова мульти-

фрактальное биржевое время (201). Нерекурсивные

модели (202).

8 Оглавление

ЧАСТЬ ЧЕТВЕРТАЯ: СЛУЧАЙНОЕ В РАЗГОВОР-

НОЙ РЕЧИ ....................................203

Предисловие: 1951 год (206). 5. Итак, линия опре-

деляет рп, а также (209). Введение (210). Первая

аппроксимация: закон Ципфа (214). Вторая аппрок-

симация: так называемый «закон Ципфа-Мандель-

брота» (214). Объяснение закона Ципфа-Мандель-

брота (219). Количество информации (220). Первый

вывод закона о частоте слов (222). Второй вывод:

оптимальные частоты (225). Температура дискурса,

«отрицательные температуры» (227).

Библиография.................................229

Марии-Терезе Троншон-Конше,

профессору французского языка в Тулле в

1940-1941 годах

Памяти Марселя-Поля Шютценбергера,

друга всей жизни

Введение

На обложке книги изображен «золотой куст» или «зо-

лотая ветвь»; это реально существующий материальный

объект, им можно полюбоваться в Минералогической кол-

лекции Национального музея естественной истории в Па-

риже (экспонат предоставлен фондом «Эльф»). Этот со-

зданный природой шедевр искусства является символом

данной книги, поскольку он объединяет в себе три темы,

фигурирующие в ее заглавии.

Форма «золотого куста» — фрактал (свойствам фрак-

талов посвящена первая часть книги). Фрактальность выра-

жается в наличии отверстий или иных характерных струк-

тур, диапазон величин которых очень широк, — в качестве

таких структур можно рассматривать, например, экономи-

ческие и финансовые «циклы». Выделим одну важную осо-

бенность: упомянутые экономические характеристики име-

ют верхнюю и нижнюю границу, что вообще свойственно

всякому естественному фрактальному образованию (в про-

тивоположность математическим конструкциям).

«Золотой куст» представляет собой полисинтетиче-

ский агрегат, порожденный бесчисленными и малоизучен-

ными силами природы. В нашем распоряжении есть лишь

один инструмент, позволяющий представить себе резуль-

тат деятельности таких сил. Этот инструмент — случай, и

о нем мы поговорим во второй части данной книги. Вы-

ступая же в защиту своей личной и все еще новой точки

зрения, я заявляю, что случай может проявляться во множе-

стве различных «состояний», и что одно из его состояний,

связанное с финансами, заслуживает того, чтобы быть от-

несенным к разряду стихийных. Речь идет не о математи-

ческом изяществе (математическое изложение будет, скорее

всего, весьма кратким), но об общих идеях.

Введение

И

Наконец, я думаю, что читатель сочтет символичным

тот факт, что изображенный на обложке куст состоит из

практически чистого золота, более чем наполовину вы-

свободившегося из белой кварцевой «подушки», в которой

его не так давно и нашли в Калифорнии. Эта символика

подводит нас к теме третьей части книги, где представле-

ны различные модели, предложенные мной для описания

поведения спекулятивных цен.

В течение тридцати лет эти работы почти не находи-

ли применения, зачастую их критиковали вдоль и поперек.

Однако время оказалось милосердным к ним: они пережи-

ли критику и сегодня вызывают большой интерес. Сначала

мы представим эти работы в их исходном, историческом,

виде, а также рассмотрим мои нынешние идеи, касающие-

ся данной области.

Что касается четвертой части, несколько загадочной,

поскольку на ее содержание в заглавии книги никаких на-

меков нет, то она слегка, но не полностью, выпадает из

основного русла изложения; дабы не прерывать ход наших

мыслей, мы не будем говорить о ней сейчас, лучше мы

посвятим ей отдельное введение.

Перейдем от предмета изложения к манере изложения.

Ни в коем случае не следует считать эту книгу исчерпыва-

ющей, а приведенные в ней ссылки вовсе не претендуют

на полноту. Важно отметить также, что книга не являет-

ся строго математической, имеются в ней рассуждения и

иного рода, пусть и в небольшом количестве.

В книге используется множество математических ин-

струментов, как традиционных, так и новых, предложен-

ных мной для изучения финансовых процессов. Вкратце об

этих инструментах рассказано в предисловии, кроме того,

они рассмотрены в главах 1.2, 1.3, 2.4 и 3.3. За дальней-

шими сведениями можно обратиться к работам [М1997Е],

[М, Fisher &Calvet 1997], [Calvet, Fisher &М 1997] и [Fisher,

Calvet & M 1997]. Обозначения, использованные при оформ-

лении ссылок, объясняются в начале списка литературы.

Таким образом, книга эта по большей части оказыва-

ется очень разной. Она преднамеренно содержит мало фор-

12

Введение

мул и адресована скорее тем читателям (причем вовсе не

обязательно экономистам), которые формальному анализу

предпочитают так называемое «интуитивное» понимание,

объяснение «на пальцах». Не меньший интерес книга мо-

жет представлять и для философов — как знамение новой

эпохи, наступающей с введением стихийной случайности

в теорию вероятностей и теорию статистического вывода.

Теперь о том, что касается дат, вынесенных в под-

заголовок книги. Именно в 1959 году начался мой путь

экономиста, путь долгий и чрезвычайно извилистый. Мо-

ей первой публикацией была короткая записка в двух ча-

стях, помещенная в «Comptes rendus»; полный текст этой

и последующих записок по рассматриваемой теме можно

найти в предисловии. Вторая дата, 1997 год, отражает мое

теперешнее положение все на том же пути (которое, несо-

мненно, окажется не менее преходящим). Предваритель-

ный набросок этого положения приведен в главе 1.2, более

же подробному описанию посвящена глава 3.3, полностью

новая. Все, что на настоящий момент можно считать наи-

более завершенным в моих моделях, представлено там.

Предмет главы 3.3 составляет необходимость одновре-

менного учета двух особенностей, характерных для наблю-

даемых явлений; они противоречат известной упрощенной

модели, в рамках которой постулируется, что цены изменя-

ются случайным образом или, иначе говоря, по типу бро-

уновского движения. Эта «модель столкновений» представ-

лена на рис. 1.1. С другой стороны, очень хорошо известно,

что цены имеют тенденцию к разрывности, или, по мень-

шей мере, их изменения стремятся к «концентрации». Это

одно из многочисленных проявлений явной зависимости от

времени.

В качестве замены броуновскому движению я и сегод-

ня предлагаю свою «модель [М 1972]», более точно опреде-

ляемую в научных терминах — ниже я их подробно объяс-

ню — как «регулярное броуновское движение в мультифрак-

тальном времени» или «мультифрактальная модель возвра-

та активов» (multifractal model of asset returns, MMAR). Пре-

дыдущие мои модели датируются 1963-1965 годами и

Введение

13

Рис. 1.1. Случайные изменения, аппроксимация броуновского дви-

жения (вверху); последовательность его приращений (внизу)

вкратце описаны в предисловии. Мы будем называть их

«модель [М 1963]» и «модель [М 1965]». Эти модели огра-

ничиваются, соответственно, первой и второй из упомя-

нутых выше характерных особенностей и представлены в

главах 3.1 и 3.2 в пересмотренном варианте 1973 года.

Следует сразу обозначить цель этой работы. Она мо-

жет показаться чересчур амбициозной, однако вполне соот-

ветствует идеалу, сформулированному когда-то Эйнштей-

ном: «конечная цель любой науки — охватить наибольшее

число эмпирических фактов, выведя их логически из как

можно меньшего количества гипотез или аксиом». Именно

так я и действовал в своем стремлении постичь эти весьма

простые математические формулы; надеюсь, впрочем, что

вытекающие из них синтетические хроники нелегко будет

14

Введение

отличить от реальных исторических хроник Биржи. Упомя-

нутому принципу, который мы будем называть «принципом

лестницы», можно придавать разный смысл, с каждым ра-

зом все более общий. Я же делаю все возможное и невоз-

можное, чтобы избежать ослабления этого принципа. Было

бы весьма заманчиво и совсем несложно присоединить к

нему этакое «мановение руки», якобы совершенствующее

этот принцип с целью наилучшего представления фактов, в

действительности же разрушающее его. Однако я к таким

мановениям руки прибегать не намерен.

Какими бы амбициозными ни представлялись цели

моих работ, они, тем не менее, остаются вполне земными.

На рис. 1.2 показаны изменения цен акций, а рис. 1.3 пред-

ставляет численную имитацию некоторой математической

модели. Сравним эти рисунки друг с другом и с рис. 1.1,

который, напомним еще раз, иллюстрирует броуновскую

модель. Особое внимание следует обратить на повседнев-

ные различия (внизу), которые «говорят» гораздо громче,

чем собственно хроники (вверху). Одного взгляда достаточ-

но, чтобы понять, что броуновская модель в данном случае

неприемлема, тогда как между правильно подобранными

фактами и «имитациями» может обнаруживаться удиви-

тельное сходство. В главе 3.3 мы увидим, что примеры

таких имитаций можно получить с помощью конструкций

настолько простых, что никто и не ожидал от них ничего

подобного, читатель же, несомненно, удивится (вместе со

мной), что для понимания этого факта надо было ждать до

сегодняшнего дня.

Уточним роль этих изображений. Я убежден, что спо-

собность к имитации представляет собой не что иное, как

разновидность понимания. Однако я всегда говорил, и да-

же охотно «признавал», что зрительные образы непремен-

но следует сопровождать объективными статистическими

комментариями. Так мы и будем поступать во всех случаях.

И все же, подразумеваемый в моих моделях принцип

никоим образом не претендует на объяснение поведения

цен. Как и все остальные, я сожалею об этом, но поде-

Введение

15

Рис. 1.2. Изменение курса акций IBM в логарифмических коорди-

натах (вверху) и их относительные ежедневные изменения (внизу)

лать ничего не могу. Как бы то ни было, я твердо верю

в мудрость одного совета, о котором, как я слышал, мож-

но прочесть в одной старой (1687 года) книге, в «Истории

оракулов» Фонтенеля (1657-1757).

«Прежде чем искать причину какого-либо факта,

необходимо как следует убедиться в том, что та-

16

Введение

Рис. 1.3. Образец случайного процесса в соответствии с «моде-

лью [М 1972]» изменения цен. Построение выполняется согласно

графику вверху слева, подробное объяснение см. в главах 1.3 и 3.3

Введение

17

кой факт действительно имеет место. Правда, этот

метод оказывается слишком медленным для боль-

шинства людей, которые по своей естественной

склонности ищут причины, пренебрегая истин-

ностью факта; он, однако, позволяет в конечном

счете избежать обычной нелепицы: открытия при-

чины того, чего вовсе не существует.»

Применимо к нашему случаю: прежде чем занимать-

ся финансовой инженерией и ее «производными продукта-

ми», необходимо «как следует убедиться в том, что такой

факт действительно имеет место». Мне нравится объяс-

нять, и я слишком хорошо знаю, что (особенно это каса-

ется физиков) удовлетворение, которое могло бы вызвать

открытие фрактальности в стольких разнообразных обла-

стях, во многих случаях оказалось ослаблено из-за мед-

лительности в объяснении обнаруженных феноменов. Это

разочарование распространяется и на область финансов, и

мне довелось испытать его в полной мере. Но у инженера

нет свободного времени, чтобы брать на себя еще и горе-

сти ученого. В финансах, как и во всех других областях,

необходимо в первую очередь «как следует убедиться» в

наличии факта, а потом уже действовать.

Описанные соображения в равной мере учитывались и

при подготовке книги [М1997Е]. Это первый том, недавно

опубликованный издательством Springer в английской се-

рии моих «Selecta»1; эта серия по оформлению несколько

отличается от французской. Название книги («Fractals and

Scaling in Finance: Discontinuity, Concentration, Risk»1 2), как

мне думается, в переводе не нуждается, а текст в равных

пропорциях содержит как новые результаты, так и реприн-

ты статей шестидесятых годов. Чтобы не повторяться в

дальнейшем, расскажем об этой работе подробнее прямо

здесь. Будучи втрое или вчетверо больше настоящей фран-

цузской книги, вышеупомянутое английское издание может

1 «Избранные произведения» (лат.). — Прим. пер.

2«Фракталы и скейлинг в финансах: разрывность, концентрация, риск»

(англ.). — Прим. пер.

2 Б. Мандельброт

18

Введение

служить справочником со всех точек зрения: математиче-

ской точности, разнообразия приложений и других более

тонких материй.

Напомним: вместо «модель, описанная — или заявлен-

ная — в [М 1963b {Е14}]» мы будем использовать сокра-

щение «модель [М 1963]». Так же поступим и с моделя-

ми [М1965] и [М1972].

Упомянем об одном факте, о котором много говорит-

ся в М 1997FS: я работал поочередно во многих областях,

на первый взгляд, весьма различных. Поэтому хотелось бы

точнее обозначить то место, которое занимают предлагае-

мые здесь идеи и умозаключения в общем процессе раз-

вития моих представлений и в последовательности моих

работ. Не составляя заранее никаких планов и, быть мо-

жет, не придерживаясь даже сколько-нибудь заметного со

стороны распорядка, я посвятил всю свою жизнь изучению

фракталов, и результатом тысячи всевозможных перипетий

явилось движение, напоминающее ход маятника — движе-

ние от случайного к неслучайному (вехами на этом пути

стали «основание» фрактальной геометрии и, в частности,

открытие и описание структуры, которую вскоре стали на-

зывать «множеством Мандельброта») и назад, снова к слу-

чайному.

В этой зигзагообразной «карьере» имеются два пери-

ода, посвященных случайному, как раз к ним и относятся

мои работы о финансах. Основные идеи этих работ вскоре

получили дальнейшее развитие в обзорах на французском

языке (а именно, в [М 1966г], [М 1973v] и [М 1973j]), по-

явившихся в очень специализированных технических жур-

налах — таких, как «Economic Appliquee»3 (в то время

его возглавлял Франсуа Перру) и «Cahiers d’Econometrie»4

(возглавляемый Рене Руа). Кроме того, отметим в каче-

стве небольшой исторической справки, что работа, из ко-

торой впоследствии выросла книга [М19750] («Фракталь-

ные объекты: форма, случай и размерность», издательство

3 «Прикладная экономика» (фр.). — Прим. пер.

4«Журнал эконометрики» (фр.). — Прим. пер.

Введение

19

Flammarion), по изначальному замыслу должна была вклю-

чать в себя и упомянутые выше обзоры, которым там отво-

дилось почетное место. Этому, однако, помешали извест-

ные технические причины, в результате чего мне пришлось

отложить публикацию этих обзоров более чем на двадцать

лет.

Вернемся к двум составляющим этой книги, обращен-

ным в прошлое и в будущее. Мои годы подталкивают меня

к подведению итогов, к «назначению срока». Исходя из

этих соображений, я и затеял публикацию лучших своих

работ в упомянутом выше виде, то есть в составе собрания

«Selecta», в которое, разумеется, должны войти и новые ра-

боты: та часть, что появится в первую очередь, состоит из

данной книги, [М 1997Е], а также других книг, которые еще

должны выйти, как на французском, так и на английском

языках.

Прежде всего, в главах 3.1 и 3.2 я возвращаюсь к

[М 1973v] и [М1973j], детально их пересматриваю и вклю-

чаю сюда же некоторые разделы из [М 1966г]. Что ка-

сается главы 2.1, то ее первые наброски появились еще

в [M1973f], полному же тексту пришлось ждать вплоть

до [М1996р]. Глава 2.2 представляет собой выдержку из

[М 1975т].

Вот собственно и все, подчеркну лишь, что смысл этой

книги заключается вовсе не в воспоминаниях о прошлом.

Она дает прекрасную возможность оценить произошедшие

со временем перемены к лучшему, как с точки зрения каче-

ства моделей (о чем свидетельствуют главы 1.3 и 3.3), так и

с философской точки зрения (см. обсуждение «случайных

состояний» во второй части книги).

В вышеописанном нелегком процессе рождения идей

нередки были повторы; сейчас они представляются мне

скорее полезными, чем вредными, поэтому я не стал их

исключать, разве что частично.

Теперь пару слов о методологии. Детальный учет

крайне запутанных и сложных финансовых данных — зада-

ча, требующая слишком многих усилий, чтобы наука могла

2*

20

Введение

подступиться к ее решению непосредственно, минуя про-

межуточные этапы. Да и в любом случае наука никогда не

обращается к частному, она ищет скрытое общее. Как раз

поэтому наука даже и не помышляет о точном воспроиз-

ведении зигзагов рис. 1.2.

В данном случае полезную метафору нам предоставля-

ет живопись: в намерения художника-портретиста не вхо-

дит «клонирование» природы, он лишь стремится передать

некоторые существенные ее аспекты. Эта метафора, разу-

меется, неполна, однако она весьма точно определяет место

и роль математических моделей реальности.

Любопытно, что в живописи под моделью понимается

не портрет, но субъект, изображаемый на портрете. То есть

укоренившееся в науке употребление термина «модель» и

его художественное использование противоположны друг

другу. Когда модель воспроизводится нарочито упрощенно,

получается эскиз, (Это справедливо как для живописи, так

и, например, для вышивки.)

Впрочем, вернемся к Фонтенелю. Я принадлежу не к

тем ученым, кто стремится во что бы то ни стало выстроить

законченную «теорию всего», но к тем, кто довольствуется

получением длинной последовательности эскизов, с каж-

дым разом все более и более реалистичных. Что же каса-

ется данной книги, я ни в коем случае не претендую на

то, что мои новейшие работы станут последним словом в

решении задачи о представлении финансовой реальности.

Наконец, я рад случаю выразить признательность лю-

дям, во многом благодаря которым эта книга появилась на

свет. Я долго обсуждал ее с Марселем-Полем Шютценбер-

гером (1922-1996) и имел возможность оценить его советы,

всегда беспощадные, глубокие и уместные.

Само по себе то обстоятельство, что я решил написать

книгу на французском языке, внезапно оказало на меня

очень благоприятное воздействие: оно воскресило в мо-

ей памяти уроки и советы Марии-Терезы Конше, всегда

бывшей для меня примером любви как к родине, так и к

родному языку.

Введение

21

Наконец, как и все, написанное мною прежде, эта кни-

га обязана Алиетте Мандельброт большим, чем я когда-ли-

бо смогу выразить.

Предисловие:

работы 1959-1965 гг.

Как указано в подзаголовке, основная часть этой кни-

ги (по главу 3.3 включительно) завершается 1997 годом —

неопубликованной моделью самоаффинной изменяемости и

указанием на ее применимость к изменению курсов валю-

ты. Из соображений симметрии и исторической последо-

вательности, а также желая соответствовать принципу

«Selecta», я решил начать эту книгу с репринтов самых

первых моих работ, связанных с экономическими вопроса-

ми.

Первым из этих документов по времени публикации

стала работа [М1959р] (в двух частях с одинаковыми за-

главиями, что часто приводит к путанице). В этой работе

впервые предпринята попытка использовать в эксперимен-

тальной науке L-устойчивые распределения*, в свое время

эта идея привлекла внимание Мориса Фреше, его замеча-

ния учтены в ответах, из которых состоит вторая часть

[М1959р]. В совокупности эти два очень коротких текста

и сейчас представляют собой превосходное резюме для по-

следующих более детальных статей ([М 1960i], [М1961 е],

[М1962е]), воспроизведенных в [М1997Е]. Впрочем, сам

по себе предмет работы [М1959р] совершенно не связан

с темой настоящей книги.

Иначе обстоит дело с [М 1962с]. Эта работа стала

моей первой публикацией по финансам и до сих пор остает-

ся прекрасным резюме для «модели [М1963]», послужив-

шей отправной точкой для моих исследований в области

динамики цен. В тексте главы 3.1 приведены два рисунка

оттуда.

Предисловие

23

Настоящее предисловие следует рассматривать как

заблаговременное и весьма уверенное заявление о том, что

моя работа в области финансов состояла не только в раз-

витии, улучшении, защите и продвижении идей, лежащих

в основе [М 1962с] и модели [М 1963]. Моя работа выхо-

дит далеко за эти рамки — прежде всего, в силу понимания

неизбежного противоречия между фактами и всевозмож-

ными упрощенными идеями — такими, например, как мо-

дель случайного движения.

В качестве иллюстрации позвольте привести исто-

рию одной аномалии, которая присутствует в [М 1962с]

и заслуживает того, чтобы рассказать о ней не откла-

дывая. Представленные ниже кривые 1а и 2а описывались

мною как кривые, основанные на ежедневных данных за пе-

риод с 1900 по 1905 годы. Эти данные мне предоставило

Министерство сельского хозяйства США. Следовательно,

отличие этих кривых от кривых 16 и 2Ь заставляет пред-

положить, что между 1900 и 1950 годами распределение

изменений log Z(£+l)—log Z(t) оставалось неизменным по

форме, однако его масштаб значительно уменьшился. То

есть перед нами очевидное проявление нестационарности\

это предположение не лишено оснований и было без осо-

бых сомнений принято моими коллегами, но у меня вызвало

смутные подозрения.

Более того, свойства распределения logZ(t + 1) —

—log Z(t), казалось, обнаруживают очень сильную тенден-

цию к взаимной компенсации: большие изменения в каком-

то одном смысле тут же компенсировались — частично,

но достаточно систематически — изменениями в проти-

воположном смысле.

Мне приятно упомянуть о том, что еще в [М 1963b]

{El4} я потрудился сообщить обо всех этих отклонени-

ях от заявленной в [М 1962с] модели. Несколькими года-

ми позднее, то есть в [М 1972b] {Е14}, было указано на

ошибку, допущенную при чтении данных за 1900-1905 го-

ды. Соответствующим образом исправленные кривые 1а*

и 2а* стали практически неотличимы от кривых 1Ь и 2Ь.

24

Предисловие

Нестационарность оказалась слабее, чем можно было по-

думать.

Данное обстоятельство, впрочем, ни в коей мере не

меняет того факта, что преобразование, переводящее 1а

в 1с и 2а в 2с, предполагает, по-видимому, количество

дней в месяце, меньшее, чем в действительности. Это —

неопровержимый признак статистической зависимости,

тема, которая всегда находилась в центре моих последую-

щих исследований, начиная с [М 1962с] и [М 1963b] {El4}

и заканчивая настоящей книгой, где упомянутая тема за-

нимает отнюдь не последнее место.

Последний представленный в предисловии документ,

[М1965Ь], послужил источником «модели [М1965]», рас-

сматриваемой в главе 3.2. По стечению обстоятельств

этот текст был написан в терминах гидрологии, впрочем,

его очевидное обобщение на случай финансов не замедлило

воспоследовать: см., например, [М 1972с].

Отметим, что в [М 1965h] я ссылаюсь на Херста не

совсем точно. Вместо величины R/S, смысл которой бу-

дет объяснен в главе 3.2, я начинаю с рассмотрения более

простого варианта, величины R. Похоже, эту ошибку до-

пускают все читатели Херста. Публикации других — весь-

ма, кстати, уважаемых — авторов, страдают тем же в

большей или меньшей степени. К счастью, эта ошибка на

[М1965h] никак не повлияла. Впрочем, я очень скоро обна-

ружил ее и немало выиграл при ее исправлении, поскольку

рассмотрение величины R/S привело меня к новой, очень

интересной статистической технике.

Многие ссылки на источники в [М1965h] носят непол-

ный или временный характер. Ссылки из записки (2) в окон-

чательном виде можно найти в [М 1997Е], ссылки из за-

писки (3) — в [М1997N], а из записки (4) — в [М1997Н].

В заключение, несколько слов о терминологии. Как это

часто бывает, особенно в тех случаях, когда работа не

находит немедленного принятия, не все из использованных

в этих старых записках терминов пережили свое время.

В [М упоминается о законе, или распределении, Па-

рето-Леви (PL) вместо устойчивого распределения. Мой

Предисловие

25

термин принят не был, и я смирился с L-устойчивостью,

которая, по-видимому, «прижилась». В [M1965h] гово-

рится о внутренней гомотетии (self-similarity5 в записке).

В употребление вошел термин, который я однажды пред-

ложил Жозефу Кампе де Ферье, самоаффинность, и при

подготовке к публикации я был вынужден смириться —

увы! — ис этим.

5 Самоподобие (англ.) — Прим, перев.

26

Предисловие

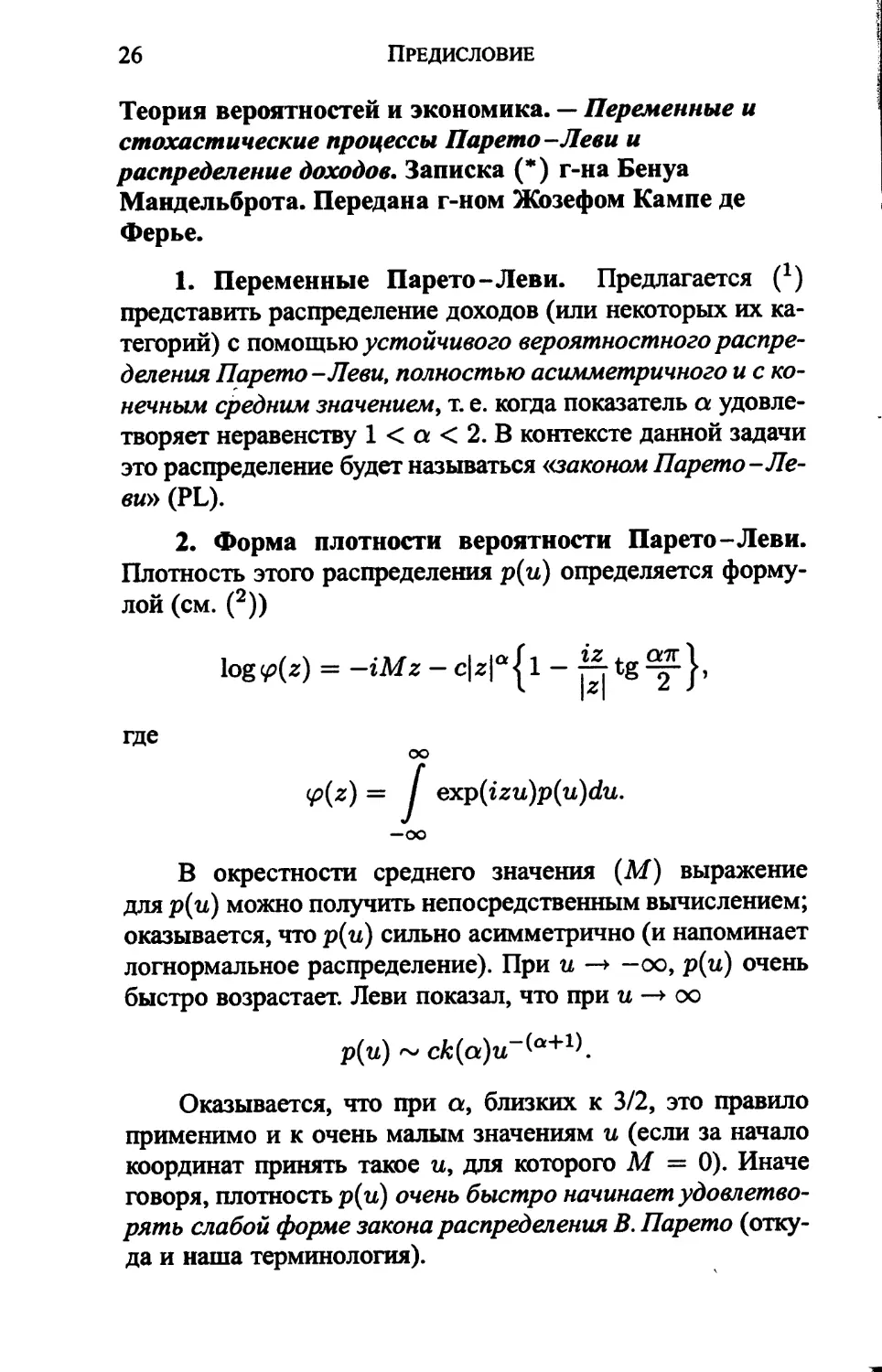

Теория вероятностей и экономика. — Переменные и

стохастические процессы Парето-Леви и

распределение доходов. Записка (*) г-на Бенуа

Мандельброта. Передана г-ном Жозефом Кампе де

Ферье.

1. Переменные Парето-Леви. Предлагается (х)

представить распределение доходов (или некоторых их ка-

тегорий) с помощью устойчивого вероятностного распре-

деления Парето-Леви, полностью асимметричного и с ко-

нечным средним значением, т. е. когда показатель а удовле-

творяет неравенству 1 < а < 2. В контексте данной задачи

это распределение будет называться «законом Парето-Ле-

ви» (PL).

2. Форма плотности вероятности Парето-Леви.

Плотность этого распределения р(и) определяется форму-

лой (см. (2))

log<p(z) = -i'Mz-c|z|“|l -

где

oo

<p(z) = / exp(izu)p(u)du.

—oo

В окрестности среднего значения (М) выражение

для р(и) можно получить непосредственным вычислением;

оказывается, что р(и) сильно асимметрично (и напоминает

логнормальное распределение). При и —> —оо, р(и) очень

быстро возрастает. Леви показал, что при и —> оо

р(и) ~ ск(а)и~^1}.

Оказывается, что при а, близких к 3/2, это правило

применимо и к очень малым значениям и (если за начало

координат принять такое и, для которого М = 0). Иначе

говоря, плотность р(и) очень быстро начинает удовлетво-

рять слабой форме закона распределения В. Парето (отку-

да и наша терминология).

Предисловие

27

Итак, распределение PL представляется хорошим пер-

вым приближением на всей области изменения и. Однако

те случаи, когда доход подчиняется слабому закону распре-

деления Парето с а > 2, требуют другой теории.

3. Обоснование выбора закона PL. Устойчивые

распределения таковы, что при X' = a'U + b' и X" =

= a"U + b" сумма X' + X" также имеет вид aU + b (где а

и b зависят от а', а", Ь' и Ь"). Однако одним из наибо-

лее удивительных свойств распределения доходов является

именно его «нечувствительность» к точному определению

слова «доход»: по-видимому, один и тот же закон приме-

ним и к полному доходу, и к различным его составляющим,

взятым по отдельности. Понятое буквально, это свойство

может иметь место только в том случае, когда и части, и

целое подчиняются некоторому устойчивому закону рас-

пределения. Ряд других наблюдений позволяет нам исклю-

чить закон Гаусса (который устойчив), более того, можно

потребовать, чтобы E(U) < оо, а р(—и) быстро убывало

при и —> оо.

Второе обоснование. Устойчивые переменные — это

единственные возможные пределы нормированных сумм

п

А(п) 52 Ui — В(п), состоящих из п переменных Ui9 незави-

г=1

симых и одинаково распределенных (с точностью до выбо-

ра масштаба и начала координат). Предпринимались мно-

гочисленные попытки объяснить распределение доходов,

постулируя, что это распределение «следует» из большо-

го числа «составляющих»: мы надеялись, что можно бу-

дет применить какую-нибудь предельную теорему из тео-

рии вероятностей с тем, чтобы прийти к каким-то выво-

дам о форме «результата», почти ничего не зная о «со-

ставляющих». Между тем, единственным допустимым в

данном случае пределом сумм является закон Гаусса, од-

нако для представления дохода U он практически неприго-

ден, поэтому мы попытались использовать для этого пред-

ставления функцию log U (то есть предположили, что рас-

сматриваемые нами «составляющие» мультипликативны);

28

Предисловие

к сожалению, «логнормальное» распределение не годит-

ся для больших (или отрицательных!) и. Мы заметили,

что негауссовские устойчивые распределения позволяют

предохранить аргумент от аддитивности, не меняя мас-

штаб доходов. Из других наблюдений следует еще и необ-

ходимость E(U) < оо и очень быстрого убывания р(—и)

при и —> оо.

4. Свойства закона PL. Леви показал, насколько

негауссовские устойчивые законы отличаются от закона

Гаусса; можно заметить, что их свойства превосходно адап-

тируются к экономической действительности. Напомним,

что если U — сумма N переменных вида PL, a 17г распре-

делены одинаково, то имеется вероятность, что значение и

суммы U по большей части состоит из самого большого

среди значений щ'9 если и очень велико, то оно будет мало

отличаться от самого большого из щ.

Точно так же, если U = U' 4- U” (где 17', U" и U —

негауссовские и устойчивые), а и очень велико, то с очень

большой вероятностью или значение и', или и" оказывает-

ся пренебрежимо малым по сравнению с и (однако которое

именно, a priori неизвестно).

5. Стохастические процессы PL. Будем говорить,

что процесс U(t) имеет вид PL, если любое распределе-

ние I7(ti), [7(t2), • • •, I7(tn) представляет собой п-мерное

устойчивое распределение с 1 < а < 2, а распределе-

ние U (t) подчиняется одномерному закону PL. Для этого

функция Ф(5) на с. 214 (2) должна изменяться только в

том гиперквадранте, когда щ 0 для всех г. Если же эта

функция вырождается в конечное количество J скачков Ф7-

по направлениям Vj9 то вектор U с координатами U(ti)

будет равен сумме J векторов Wj9 где Wj по направлению

совпадает с Vj9 а его длина задана переменной, подчиня-

ющейся закону PL, не зависящей от длин других Wj и

имеющей коэффициент с, равный Ф^.

Обоснование выбора этих n-мерных устойчивых рас-

пределений можно также связать либо с критерием инва-

Предисловие

29

риантности, либо с критерием сложения процессов, разви-

вающихся независимо друг от друга.

6. Марковские последовательности типа PL; слу-

чай больших значений и. Если некоторая последова-

тельность типа PL (то есть процесс с дискретным време-

нем) является марковской, то она определяется единствен-

ной двумерной переменной {U(£), I7(t + 1)]\

Если имеется только два направления Vj9 одно из ко-

торых — длина оси U(t + 1), то получаем обобщение бро-

уновского движения Орнштейна-Уленбека, рассмотренное

Дж. Л. Дубом. _

Если все направления Vj отличаются от осей коорди-

нат, то можно показать, что в той области, где u(t) по-преж-

нему велико, функция log U(t) осуществляет «случайное

движение», т. е. что U(t + есть случайная перемен-

ная, не зависящая от Если U (t) — ежегодный доход, то

получаем свойство, которое выдвигал в качестве постулата

Чемпернаун в своей модели закона Парето (3). В насто-

ящей модели это мультипликативное поведение U можно

вывести при куда менее сильных предположениях.

7. Поведение марковских последовательностей ти-

па PL при и, близких к М. Если u(t) известно, то U(t +

+ 1) можно построить следующим образом. Запишем u(t)

J

как u(t) ~ 22 (0> гДе переменные Uj(t) независимы (мы

не учитываем того, что значение u(t) фиксировано!) и име-

ют тип PL с коэффициентами с, равными, соответствен-

но, (cos )Q (где Qj — угол между Vj и осью U(£)). Затем

J

можно представить U(t + 1) как 22 (tg0j)uj(t). Деление

j=i

на Uj(t) осуществляется заново каждый год. Эта конструк-

ция легко интерпретируется в экономических терминах.

8. Последовательности, образованные методом не-

постоянных средних. Другая важная категория последо-

вательностей типа PL получается при составлении, с ис-

пользованием вспомогательной последовательности неза-

30

Предисловие

висимых переменных R(t), выражения вида U(t) =

= K(T)R(t — Г), где ядро К (Г) таково, что U (t) схо-

т=о

дится. Конструкция из § 7 остается в силе, но все Uj(t + 1)

существенно зависят от Uj(t),

9. Заключение. Переменными и процессами типа PL

легко управлять (даже если они представляются очень

«странными» неискушенному взгляду, привычному к гаус-

совским переменным и процессам). Следовательно, они

представляют собой (как минимум) первую удобную ста-

дию в последовательном приближении к реалистической

теории распределения доходов.

(*) Заседание 27 июля 1959.

(х) Это предположение содержится в наших докладах о

работе в C.N.R. S., начиная с 1955 года. См. также замеча-

ния в нашей статье из сборника Information Theory (Butterworth

ed., London, 1956) и в нашей же статье из обзора Psychologic

Frangaise, 4, 1958, р. 237. Формулировку теории в ее первом

достаточно разработанном виде можно найти в двух стереотип-

ных отчетах (январь 1956 и ноябрь 1957 года); кроме того, она

была представлена весной 1958 года на семинаре (Seminaire de

Recherche operationelle, M. G. Th. Guilbaud) в Институте Анри Пу-

анкаре. Более подробно теория изложена в нашей статье, кото-

рая должна появиться в Revue International d’Economique (ян-

варь 1960), и кроме того, готовится к изданию книга Modeles

macrostatistiques.

(2) P.Levy, Addition des variables aleatoires, Paris, 1937.

(3) G. Champemowne, Economic Journal, 63, 1953, p. 318.

Протоколы заседаний Академии наук от 3 августа 1959 года.

(Comptes rendus des seances de Г Academic des Sciences, t. 249,

p. 613-615.)

Предисловие

31

Теория вероятностей и экономика. — Переменные и

стохастические процессы Парето-Леви и

распределение доходов. Записка (*) г-на Бенуа

Мандельброта. Представлена г-ном Морисом Фреше.

Сообщение господина Фреше (г) предоставляет нам случай

упомянуть о третьем обосновании выбора случайных переменных

типа PL и уточнить некоторые детали теории, намеченной в нашей

предыдущей заметке (2) (см. также (3)).

1. Об отрицательных доходах. Как и многие дру-

гие, г-н Фреше отмечает, что, по-видимому, неудобно ин-

терполировать закон распределения доходов с помощью

плотности р(и)9 которая при всех и < 0 остается поло-

жительной. Уточним, что при и —> —оо плотность р(и)

убывает гораздо быстрее, нежели любая показательная

функция ехр(—s|u|), где s > 0. Этот неклассический ре-

зультат получается при замене характеристической функ-

ции 0(£) двусторонней обобщенной функцией G(s) =

= J ехр(—su)p(u)du9 причем можно показать (4), что для

—оо

случайной переменной типа PL упомянутая обобщенная

функция сходится при s > 0:

G(s) = exp [Ms + csQ] при всех s > 0.

В общем виде теория PL представляет собой один

из тех редких случаев, когда G(s) использовать удобнее,

чем 0(C), пусть даже р(и) > 0 при всех и.

Итак, неудобство, связанное с применением закона PL,

a priori вызывает не больше сложностей, нежели их воз-

никает при интерполяции некоторых положительных вели-

чин — таких, например, как рост призывников — с помощью

нормального распределения. (Можно пойти еще дальше и

сказать, что преимущество заключается лишь в том, что од-

на и та же формула (т. е. одна и та же теория) одновременно

охватывает высокие положительные доходы и убытки (то-

гда как средние доходы подчиняются другим механизмам,

не похожим на механизмы, действующие в случае экстре-

мальных величин). Во всяком случае, мы не настаиваем

32

Предисловие

на этом, так как по-прежнему используем закон PL при

рассмотрении других феноменов, где отрицательные вели-

чины не имеют смысла.)

2. О предположении, согласно которому log U есть

переменная, столь же «естественная», как и сама U.

Г-н Фреше указывает, что это предположение позволяет

объяснить закон Парето самым элементарным образом, и

приводит соответствующий пример. В некотором смысле

можно сказать, что модель Чемпернауна (1953), на которую

мы ссылались в (2), представляет собой обоснование фор-

мулы, предложенной Фреше в 1939 году. Кривая Фреше

задает угол при и = mediane(tZ); Чемпернаун же скруг-

ляет этот угол лишь благодаря тому, что вводит большое

количество параметров, практически не поддающихся на-

блюдению.

Использование log С7 представляется достаточно ра-

зумным в рамках теории распределения заработной пла-

ты, т.е. в очень строгой иерархии (3). Однако в общем

случае большое значение и a priori представляет собой

типическую сумму многих составляющих. Следовательно,

отправная точка данной теории неизбежно будет связана

с аддитивным уровнем переменной U. С другой сторо-

ны, использование log 17, даже недостаточно обоснованное,

плодотворно — а значит, желательно — в тех случаях, ко-

гда результатом теоретического рассмотрения должно стать

некоторое приближение. Нам кажется, что наша теория,

основанная на законе PL, кардинально отличается от всех

методов, основанных на log U — отличается тем, что со-

четает оба эти требования. Именно это ее свойство —

в частности, последний абзац из шестого раздела в рабо-

те (2) — образует центральную теорему нашей теории.

3. О знаке разности а — 2 и о зависимости между

аддитивными составляющими U. Очень многих бес-

покоит тот факт, что наша теория ограничивается случа-

ем а < 2. Между тем, нам представляется, что лучше по-

лучить многое, исходя из теории, основанной пусть и на

слабых предположениях, но без гипотезы о независимости

Предисловие

33

различных частей U, Впрочем, независимость и впрямь ка-

жется более разумным предположением для слаборазвитых

обществ и для древних форм развитых обществ, поскольку

для них а < 2. Напротив, в случае современных запад-

ных обществ, где значение а близко к 2 или превосходит 2,

предположение о независимости становится абсурдным.

Принимая во внимание вышесказанное (включая § 2),

можно предложить метод, позволяющий ввести зависи-

мость между составляющими дохода. Мы исходим их то-

го, что марковская последовательность типа PL, т.е. 17 (t),

где U(t) — сумма независимых составляющих Uj(t)9 ве-

дет себя при больших и так же, как и случайное блужда-

ние log U(£) ((2), см. также примечание (3)). Далее предпо-

лагается, что наша зависимость никак не затрагивает того

факта, что log U(t) играет здесь существенную роль, но из-

меняет вероятность того, что значение log U (t) будет расти

при осуществлении этого случайного блуждания величины

дохода. Так можно получить все значения а.

4. О третьем обосновании выбора закона PL. Ре-

грессия в марковской последовательности типа PL и

обобщенная задача Рагнара Фриша. Из построения,

проведенного в § 7 работы (2) следует, что

E{£7(t+l)/u(t)} = Q'u(t) и E{I7(£)/u(t+l)} = Q'-u(£+l);

более того, можно показать, что для стационарного процес-

са Q 1 и Q' 1. ___

Этот результат по-прежнему верен, если векторы Vj

направлены вдоль осей координат. (Однако случайное дви-

жение из § 6 работы (2) и из рассмотренного выше § 2 воз-

можно лишь тогда, когда векторов Vj9 направленных вдоль

упомянутых осей, не существует.)

Эта линейная регрессия тесно связана со следующей

задачей, которую поставил Р. Фриш, а разрешили К. Р. Рао и

Э. Фикс (6). Положим X = aZ + А и Y = bZ + В, где Л, В

и Z — независимые случайные переменные, а а и b — числа.

Требуется найти условия, при которых регрессия Y на X

линейна, в предположении, что первые моменты случай-

ных переменных конечны и даже равны нулю, если это не

3 Б. Мандельброт

34

Предисловие

меняет хода рассуждений. Как выясняется, для этого необ-

ходимо и достаточно, чтобы Z, А и В были устойчивыми

переменными с конечным вероятным значением, то есть

либо гауссовскими, либо разностями переменных типа PL,

произвольным образом взвешенными. Если к тому же потре-

бовать, чтобы р(и) при и —» —оо очень быстро убывало,

то эти переменные должны быть либо гауссовскими, либо

типа PL.

Построение, проведенное в §7 работы (2), обобщает

выражения Р. Фриша, так как при условии наличия векто-

ров Vj, направленных вдоль осей, можно записать:

Х(= U(t)) = Y^Zj+A и Y(= tf(t+l)) = Ybizj+B-

Оказывается, необходимое и достаточное условия

остается тем же самым.

Теперь предположим, что линейная регрессия — это

экспериментальный факт или желаемая аппроксимация

некоторого эксперимента. Допустим также, что построе-

ние из § 7 работы (2) можно интерпретировать каким-либо

внутренним образом — например, вводя флуктуации курсов

валюты при различном ее размещении. Эта курсы зависят

от aj и bj, а их регрессия должна оставаться линейной

независимо от их значений. Допустим, наконец, что плот-

ность р(и) не может быть гауссовской и очень быстро убы-

вает при и —оо.

Тогда последовательность годовых доходов должна

быть последовательностью типа PL, а годовой доход —

переменной типа PL. Таково третье обоснование нашего

фундаментального предположения.

(г) M.Frechet, Comptes rendus, 249, 1959, р. 1837.

(2) В. Mandelbrot, Comptes rendus, 249, 1959, р. 613.

(3) Воспользуемся случаем, чтобы указать на две опечатки

в (2): а) во второй строке § 3 вместо ОК следует читать X =;

Ь) во второй строке с. 615 вместо U(t + 1) — u(t) следует чи-

тать U(t + l)/w(t) или, что точнее, [U(t + 1) - M]/[u(t) - М].

Сделаем также небольшое замечание относительно терми-

нологии: в терминологии П.Леви закон PL не квалифицируется

Предисловие

35

как «устойчивый», кроме случая М = 0; иначе говоря, его сле-

дует считать «квазиустойчивым». Однако Гнеденко и Колмогоров

используют слово «устойчивый» в двух случаях (см. их «Предель-

ные распределения сумм независимых случайных переменных»,

в английском переводе «Limit distributions for sums of independent

random variables», 1954). Это дает нам право считать два обосно-

вания из третьего параграфа (2) абсолютно эквивалентными.

(4) См., например, теорему IV, с. 7 из Paley and Wiener,

Fourier Transforms in the Complex domain, 1934.

(5) H. F. Lydall, Econometrica, 27,1959, p. 110. Формально эта

теория идентична теории частоты повторения слов в разговоре

(закон Эсту-Ципфа), которую мы предложили в Comptes rendus,

232, 1951, р. 1638 и существенно развили позже. Мы думали о

модели такого же типа, как у Лайделла, но не опубликовали ее,

поскольку использование log U не показалось нам оправданным.

(6) C.R.Rao, Econometrica, 15, 1947, р. 245-249 (erratum

17, 1949, р. 212); E.Fix, Berkeley symp. On Math. Statistics and

Probability, 1949, p. 79-91. См. также R.G. Laha, Annals of Math.

Statistics, 27, 1956, p. 187-1195. Эта задача Фриша очень тесно

связана с «характеристическим свойством нормального закона ве-

роятностей», исследованным Ж. Дармуа (см. G. Darmois, Comptes

rendus, 232, 1951, р. 1999).

Протоколы заседаний Академии наук от 23 ноября 1959 года.

(Comptes rendus des seances de Г Academic des Sciences, t. 249,

p. 2153-155.)

3*

36

Предисловие

Теория вероятностей и статистическая экономика. —

О некоторых спекулятивных ценах: эмпирические

факты и модель, основанная на аддитивных

устойчивых негауссовских процессах Поля Леви.

Записка (*) г-на Бенуа Мандельброта. Представлена

г-ном Жозефом Кампе де Ферье.

1. Новое эмпирическое наблюдение. Для начала рас-

смотрим, как меняются во времени некоторые спекулятив-

ные цены. Кривые 1 и 2 на рис. 1 относятся к це-

нам на хлопок на различных американских рынках при

условии немедленной доставки товара; однако очень по-

хожие результаты верны и для других видов сырья,

а также для некоторых промышленных продуктов. Ес-

ли Z(t) — цена при закрытии биржи в день t, то

L(t,T)=lnZ(t+T) — InZ(t). Кривыми la и 2а пред-

ставлены зависимости Fr[L(t, 1) > и] и Fr[L(t, 1) < —и]

за 1900-1904 годы; кривыми 1Ь и 2Ь — зависимости

Fr[L(t, 1) > и] и Fr[L(t, 1)<—и] за 1944-1958 годы; кри-

выми 1с и 2с — зависимости Fr[L(t, один месяц)>и] и

Fr [Z(i, один месяц) <—и] за 1880-1940 годы. Мы исполь-

зовали билогарифмические координаты (удивительно, что

до сих пор — по крайней мере, насколько нам известно —

никто не попытался представить изменения цен подобным

образом). Под Fr здесь понимается относительная частота.

Очевидно, что все эти кривые, пусть и различные,

очень быстро превращаются в прямые с одинаковым уг-

лом наклона, близким к а = 1,7. Итак, можно записать,

что

log{Fr[L(t,Т) > и]} ~ —alogu + logC'(F),

log{Fr[£(t,T) < -u]} - -alogu + logC"(T).

Таким образом, два «хвоста» асимптотически удовле-

творяют закону Парето; С' / С", следовательно, имеется

легкая асимметрия; среднее значение Z(t, Т) практически

равно нулю.

Поскольку кривые 1а и 1b параллельны, распределе-

ние L(t, 1) за все время войны претерпело измене-

ния только в масштабе. Мы убедились, что за период

Предисловие

37

шкала абсцисс рисунков 2а, 2Ь и 2с

u=0,01 u = 0,l и=1,0

шкала абсцисс рисунков la, 1b и 1с

Рис. 1. Кривые la, 1b, 1с, 2а, 2Ь и 2с: см. объяснения в тексте

с 1816 по 1940 годы распределение L(t, 1) изменилось

очень мало. Итак, параллельность кривых 1а и 1с (рав-

но как и кривых 2а и 2с) показывает, что распределение

один месяц) отличается от распределения L(t, 1) толь-

ко масштабом: можно сказать, что закон распределения

L(t,T) «устойчив относительно изменения Г». Заметим

также, что при а < 2 распределение L(t, 1) содержит толь-

ко первый момент (рис. 2); иными словами, большая часть

статистических «рецептов» оказывается неприменимой.

2. Аддитивная модель изменений цен. Видоизме-

нив классическую гипотезу Башелье, предположим, что

последовательные изменения logZ(t) независимы. В этом

случае устойчивость, рассмотренная в §1, сливается с

устойчивостью в смысле Поля Леви, а характеристическая

функция для L(t, Г) неизбежно принимает вид

НС) = exp{iMC - СТ|£|“ [1 - tg(jcwr)]},

38

Предисловие

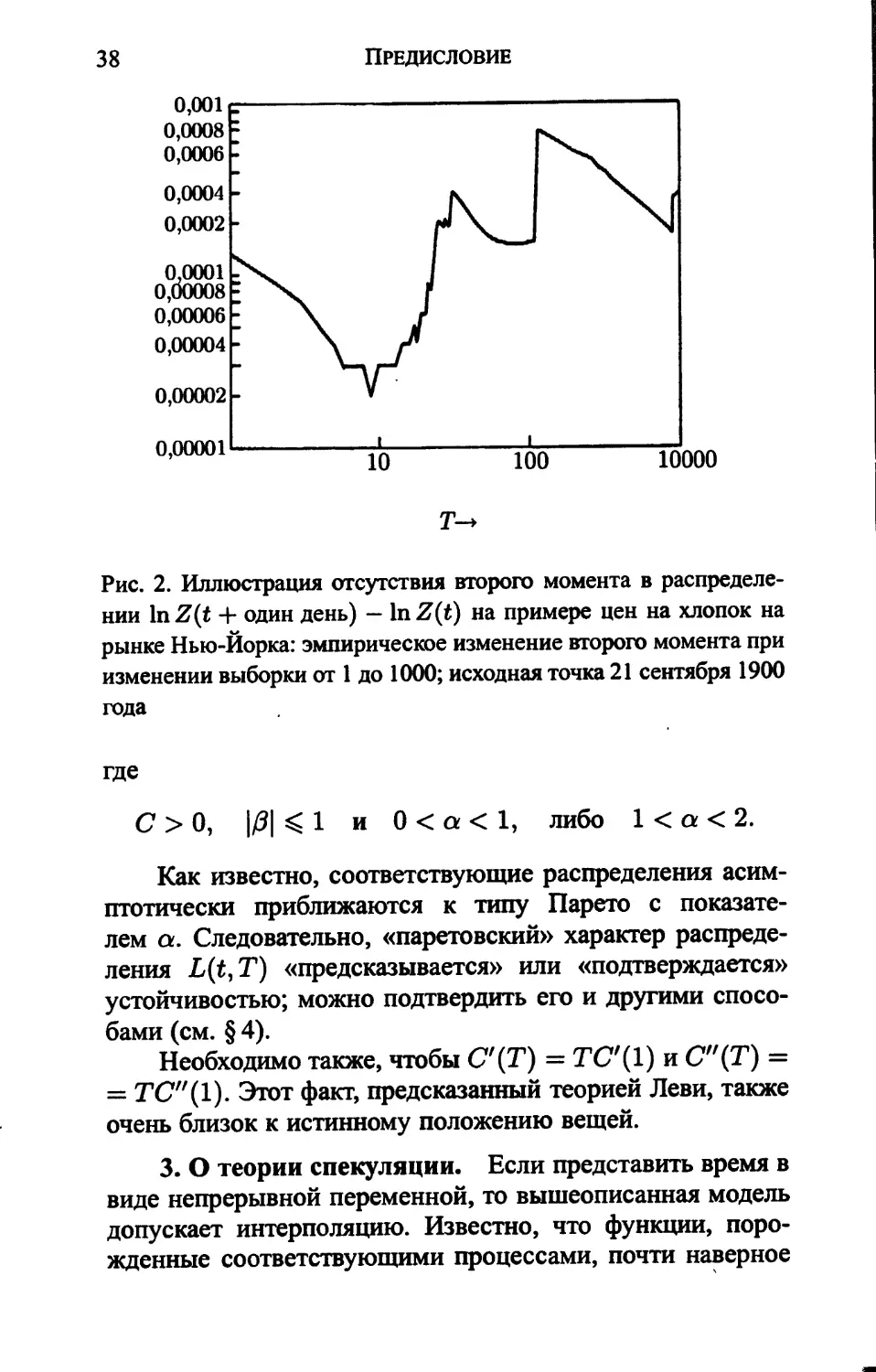

Рис. 2. Иллюстрация отсутствия второго момента в распределе-

нии lnZ(t + один день) — InZ(t) на примере цен на хлопок на

рынке Нью-Йорка: эмпирическое изменение второго момента при

изменении выборки от 1 до 1000; исходная точка 21 сентября 1900

года

где

С > 0, \0\ 1 и 0 < а < 1, либо 1 < а < 2.

Как известно, соответствующие распределения асим-

птотически приближаются к типу Парето с показате-

лем а. Следовательно, «паретовский» характер распреде-

ления L(t,T) «предсказывается» или «подтверждается»

устойчивостью; можно подтвердить его и другими спосо-

бами (см. § 4).

Необходимо также, чтобы С'(Т) = ТС"(1) и С"(Т) =

= ТС"(1). Этот факт, предсказанный теорией Леви, также

очень близок к истинному положению вещей.

3. О теории спекуляции. Если представить время в

виде непрерывной переменной, то вышеописанная модель

допускает интерполяцию. Известно, что функции, поро-

жденные соответствующими процессами, почти наверное

Предисловие

39

и почти всюду разрывны. Отсюда вытекают весьма значи-

тельные с точки зрения теории спекуляции следствия. Ве-

роятность разорения равна нулю только тогда, когда маржа

составляет 100%.

4. Более подробно с только что представленными

результатами можно ознакомиться в докладе NC-87 Ис-

следовательского центра компании IBM, расположенного

в Йорктаун-Хайтс (штат Нью-Йорк, С. Ш. А.). Наша тео-

рия спекулятивных цен обнаруживает теснейшую связь с

нашей же теорией доходов, изложенной ранее (г).

(*) Заседание 21 мая 1962 года.

(г) International Economic Review, 1,1960, р. 79-106 и 3,1962

(готовится к печати); Econometrica, 29, 1961, р. 517-543; Quarterly

Journal of Economics, 76, 1962, p. 57-85.

Протоколы заседаний Академии наук от 4 июня 1962 года.

(Comptes rendus des seances de Г Academic des Sciences, t. 254,

p. 3968-3970.)

40

Предисловие

Теория вероятностей и статистическая

климатология. — Класс стохастических процессов,

гомотетичных самим себе; их приложение к

климатологическому закону Г. Э. Херста. Записка (*)

г-на Бенуа Мандельброта. Передана г-ном Жозефом

Кампе де Ферье.

1. Последовательная кумулятивная область и эм-

пирический закон Херста. Пусть X(t) есть некоторая

непрерывная действительная функция времени t; запишем

max[X(t)-X(t0)]- пйп [X(t)-X(t0)].

Эта функция M (назовем ее «последовательной кумулятив-

ной областью» функции X) играет важную роль в инже-

нерном деле. Например, некоторые методы расчета плотин

основываются исключительно на значении функции М, где

под X(t) —X(t°) понимается количество воды, протекаю-

щей сквозь сечение реки за время от t° до t, и, в мень-

шей степени, на вероятном значении этого количества. От-

сюда — очень тщательное изучение эмпирических значе-

ний М, осуществленное Гарольдом Эдвином Херстом (х).

Херст установил и гораздо более общий факт, состоящий в

том, что к множеству хроник, связанных с метеорологией —

таких, как изменение уровня воды, температуры, давления,

толщины слоев и т. д. — применимы следующие законы:

1) значение M(t°, Г) пропорционально величине Тн,

где Н — некоторая константа;

2) значение Н находится в промежутке между 1/2 и 1,

чаще всего вблизи 3/4.

Известно, что Н = 1/2 в случае, когда X — «бро-

уновское движение» Башелье, Винера и Леви, и что зна-

чение М асимптотически пропорционально Г1/2 для всех

остальных рассмотренных ранее стохастических процессов

с конечными вторыми моментами (2). Таким образом, от-

крытие Херста имеет столь же теоретическое, сколь и прак-

Предисловие

41

тическое значение. Из него обычно делают вывод, что ме-

теорологические последовательности нестационарны даже

в первом приближении, а изменение М отражает измене-

ния климата, пока еще не доступные для вероятностного

анализа. Я надеюсь показать, что это не всегда так.

2. Случайные функции, гомотетичные самим себе.

В дальнейшем этим термином мы будем обозначать новый

класс функций X (t), определяемых следующим свойством.

Процесс, порождающий X, таков, что существует кон-

станта Я, для которой приведенная функция T~HX(Th)

(где 0 < h < 1) подчиняется не зависящему от Т закону

распределения (равномерно гомотетична самой себе) или,

по меньшей мере, асимптотически не зависит от Т (асим-

птотически гомотетична самой себе).

Броуновское движение гомотетично самому себе с

константой Н = 1/2; обобщим его на значения Н в диапа-

зоне от 1/2 до 1 (3).

Если функция X гомотетична самой себе, то среднее

значение последовательной кумулятивной области должно

удовлетворять эмпирическому закону Херста. Точно так же

и средние значения других мер отклонения функции X (t)

(например, среднеквадратичное отклонение) должны быть

пропорциональны Тн,

3. Пример. Пусть время дискретно, а

X'(t) = X(t)-X(t-l);

предположим, что E[X'(t)X'(t 4- г/)] есть функция С(у),

зависящая только от и (иначе говоря, Хг является стаци-

онарной функцией второго порядка). Предположим также,

что

1йп С(й(г//1/°)2”2Я = 1 или -1 < 2Я-2 < 0 и р° > 0.

Р—>оо

В этом случае дисперсия разности X (tQ 4- Т) — X(t°) зада-

ется формулой

ТС(0) + 2££ОД

Г=1 3=1

42

Предисловие

и ведет себя асимптотически, как Т2Н. То есть можно по-

строить приведенную функцию T~H[X(t9 + Th) — X(t0)]

и действительно показать, что эта функция по распределе-

нию стремится к некоторому пределу при Т —> оо. Отсюда

следует, что разность X(t) — X(t°) асимптотически гомо-

тетична самой себе.

Сформулированное выше условие относительно С(у)

выполняется, если

X'(t)= £ K(t — s)Y'(s),

s=—оо

где переменные Y'(t) ортогональны, а К есть ядро, огра-

ниченное так, чтобы значение К(з)з”я+3/2 стремилось

при $ —> оо к некоторому конечному пределу. Такая функ-

ция X(t) образует «подвижное среднее», для которого по-

следствия старых «причин» убывают до нуля гораздо мед-

леннее, чем в случае К = ехр(—Ьз), характерном для мар-

ковских процессов.

4. Процессы, равномерно гомотетичные самим се-

бе. Для равномерной гомотетии необходимо, чтобы вре-

мя было непрерывным, функция X гауссовской, а ее про-

изводная Хг должна для всех и иметь ковариацию, рав-

ную {у/у^)2Н~2. Следовательно, для и = 0 эта ковариа-

ция бесконечна или, иначе говоря, допустима только в том

случае, когда мы обобщаем теорию случайных функций,

допуская белый шум (то есть такие ковариации, при кото-

1

рых / C(s)ds < оо).

о

Ковариация С(у) = (у/у^)2Н~~2 соответствует по-

движному среднему некоторого белого шума, взвешенного

с помощью ядра, пропорционального зя”3/2. То есть речь

в данном случае идет о дробном интеграле белого шума в

смысле Римана и Лиувилля.

Равномерно гомотетичные самим себе процессы по-

лучаются как пределы при б = 0 процессов, определенных

Предисловие

43

для t, кратного €, с помощью ковариации

[1/2Н-2(1/+£)2Я+(1/+2£)2Я>-2(1/°)-2Я(2Я)-1(2Я-1)-1.

Интерполяция и экстраполяция. Если известно, что

Х(0) = О, Х(Т) и Е(Х) = 0, то вероятное значение при

условии X (t) оказывается таким, что непрерывную и диф-

ференцируемую нелинейную функцию

E[x(t)|x(T)]/x(T) = |[|t/r|2H +1 - |i - г/т|2Я]

можно при t —> оо продолжить с помощью экстраполяции,

пропорциональной (f/T)2#”1. Тот же результат применим

и в случае асимптотической гомотетии, если Т очень вели-

ко.

5. Абсолютно непрерывные спектры, бесконечные

в начале координат, и разложение X(t) на направ-

ляющую и колеблющуюся части. Закон Херста экви-

валентен предположению о том, что спектральная плот-

ность 5(и>) производной X'(t) при малых ведет себя

как £>и>1-2Я. В этом случае плотность 5(0) бесконечна,

но спектр не содержит «полосы» в точке и) = 0. Со ста-

тистической точки зрения при данной выборке конечной

длины Т° эмпирический спектр нельзя отличить от сум-

мы, состоящей из функции Дирака в начале координат и

функции, равной S(u>) при ш > 1/Tq и вырождающейся

в в противном случае. Это равносильно раз-

делению каждой выборки на две составляющих: колеблю-

щуюся и другую, которую можно интерпретировать как

направляющую или как выражение «климата». Таким об-

разом мы, по-видимому, реабилитируем предположение о

конечной плотности 5(0), что эквивалентно абсолютной

интегрируемости С и приводит нас к заключению, что и от-

клонения, и последовательная область X пропорциональ-

ны Т1/2. Действительно, по мере увеличения Т° направля-

ющую приходится вновь интерпретировать как проявление

некоторого все возрастающего числа «медленных циклов».

Иначе говоря, мое объяснение закона Херста равнозначно

44

Предисловие

использованию одного и того же механизма как для мед-

ленных изменений климата, так и для быстрых изменений

уровня осадков (4).

6. Практическое использование процессов, гомоте-

тичных самим себе. Статистическое исследование про-

цессов, гомотетичных самим себе, еще только начинается.

Необходимо определить законы распределения различных

мер отклонения X(t) — для того, чтобы мы могли осо-

знанно оценивать величину Н на основании малых выбо-

рок (выборки Херста чрезвычайно длинны, так что оценка

представляет некоторую сложность).

Есть опасение, что такое статистическое исследование

окажется слишком сложным и вынудит нас прибегнуть в

конечном счете к численным методам — таким, например,

как метод Монте-Карло. Так, при расчете плотин можно

будет вычислить вероятность того, что плотина данной вы-

соты приведет к высыханию реки прежде, чем пройдет Т

лет. К счастью, нет необходимости проводить отдельные

вычисления для каждого значения высоты и Т. Действи-

тельно, свойство «самогомотетичности» позволяет исполь-

зовать классический метод анализа размерностей: проведя

вычисления для Т = 100 и всего диапазона высот, можно

без труда получить вероятности, относящиеся к любому

другому значению Т. (*)

(*) Заседание от 22 февраля 1965 года.

(г) Н.Е. Hurst, Trans. Amer. Soc. Civil Eng., 116, 1951,

p. 770-808; Proc. Inst. Civil Eng., 1, 5, 1956, p. 519-590. Крат-

кий обзор этих работ и ссылки на теоретические работы, предше-

ствовавшие моей, можно найти в книге Р. А. Р. Moran, The theory

of storage, J. Wiley, 1959, p. 65.

(2) Эта гипотеза приемлема во многих случаях, однако она

вовсе не очевидна, и в ряде климатологических последователь-

ностей нам даже приходится от нее отказаться. Отказавшись же,

можно обратиться к теории «устойчивых» случайных перемен-

ных Поля Леви, видоизменив при этом некоторые мои результаты,

относящиеся к изменению цен. См. мою работу The variation of

certain speculative prices (J. Business, 36, 1963, p. 394-419), опуб-

Предисловие

45

ликована также в антологии Пола Кутнера The random character

of stock market prices, ed. by Paul H. Cootner), MIT Press, 1964.

(3). Концепцию «самогомотетичности» можно так же обоб-

щить на значения Н, меньшие 1/2, но для этого надо сна-

чала ввести новые концепции условной случайной функции и

условной стационарности. См. мою статью Self-similar error

clusters in communication systems and the concept of conditional

stationarity (I.E.E.E. Trans. Communication Technology, COM-12,

1964, p. 155-174), а также мой доклад Self-similar turbulence and

non-Wienerian conditional spectra.

(4) О дальнейшем исследовании этих проблем сообщается

в моих докладах Self-similar random processes and the range, и

Self-similar random processes: extrapolation, interpolation and decay

ofperturbations.

(P. O. Box 218, Yorktown Heights,

New-York, U. S.A.)

C. R. Acad. Sc. Paris, t. 260, p. 3274-3277 (22 марта 1965 года).

ЧАСТЬ ПЕРВАЯ

ФРАКТАЛЫ

В названии этой книги перед двумя старыми и хоро-

шо известными (если не сказать «интуитивно понятны-

ми») терминами стоит термин относительно новый и все

еще немного загадочный. В приведенных выше работах о

фракталах не упоминается, однако идея фрактальности

там все же присутствует, пусть и в скрытом виде; впро-

чем, сам о том не подозревая, я использовал эту идею еще

в своей докторской диссертации, защищенной в Париже

в 1952 году. Таким образом, на понятии фрактала стоит

остановиться подробнее.

Глава 1.1 представляет собой общее введение, в ней

поднимается ряд очень старых и весьма настоятельных

вопросов, остававшихся долгое время без ответа.

Глава 1.2 состоит из двух частей. Она начинается

с очень краткого описания некоторых классических то-

чек зрения на самоподобие. Заканчивается глава 1.2 са-

моаффинностью — темой, центральной для моих работ,

посвященных финансам. Вопросы, о которых идет речь,

стоят в повестке дня, это предмет очень активных иссле-

дований, им посвящены мои работы из «Selecta», начиная

с [М1997N] и [М1997Н].

В главе 1.3 вкратце изложены концепции, позволя-

ющие осуществить количественное исследование фрак-

тальности — если предположить, что числами вообще

можно измерить «шероховатость» в широком семействе

объектов, включая финансовые графы. Здесь же мы позна-

комимся с поразительным числом, называемым фракталь-

ной размерностью, и выясним, почему при рассмотрении

48

ЧАСТЬ ПЕРВАЯ

интересующих нас вопросов удобнее воспользоваться по-

казателем Гёлъдера-Херста Н.

Эта книга не является введением в теорию фрак-

талов. Кроме [М19750] (Les objets fractals, forme, hasard

et dimension) на французском языке опубликовано мно-

жество других простых обзоров — например, [М 1982п],

[М1997FS], [Gouyet 1992], [Sapoval 1996].

Глава 1.1

Признанный и принесший

плоды «мезальянс»

Почему унаследованная от Евклида геометрия так ча-

сто удостаивается определения «холодной» и «сухой»? От-

части потому, что она неспособна описать форму финансо-

вой хроники, облака, горы, морского берега или дерева. Фи-

нансовые хроники — это не периодические колебания, не

восходящие или нисходящие прямые, изображающие «тен-

денции»; облака — не сферы, горы — не конусы, берега

островов — не окружности, кора дерева отлична от поверх-

ности цилиндра, а молния ударяет отнюдь не по прямой.

Лишь художники всегда это понимали, а Эжен Дела-

круа (1798-1863) однажды, говоря об архитектуре, очень

удачно заметил: «Человек все идеализирует. Прямая ли-

ния — его изобретение, в природе прямых нет».

О неизбежных вопросах

Эта несостоятельность геометрии привела к тому,

что научная литература оказывается неспособной (ничуть,

впрочем, этим не огорчаясь) дать сколько-нибудь вразуми-

тельный ответ на некоторые неизбежно возникающие во-

просы, в чем несложно убедиться на приведенных ниже

примерах.

«Как измерить изменчивость биржевых хроник — хотя

бы для того, чтобы иметь возможность реалистично оце-

нивать финансовый риск?»

«Как измерить длину берега Бретани?»

4 Б. Мандельброт

50

Глава 1.1

«Как можно охарактеризовать форму речного берега,

линии водораздела или границы области притяжения, при-

чем не с гидравлической, но с динамической точки зре-

ния?»

«Как измерить и сравнить шероховатость самых обык-

новенных объектов — таких, например, как расколотый ка-

мень, склон горы или кусок ржавого железа?»

«Какова форма облака, языка пламени, сварного шва?»

«Какова плотность распределения галактик во Вселен-

ной?»

Говоря в целом, я еще в самом начале своей научной

карьеры пришел к выводу, что многочисленные реально

существующие формы настолько нерегулярны или изло-

маны, что сложность Природы не только количественно,

но и качественно превосходит все то, что допускает гео-

метрия Евклида. Для того, чтобы охарактеризовать отрезок

или окружность, достаточно некоторого небольшого коли-

чества отдельных измерений, в природе же это число столь

велико, что его можно считать практически бесконечным.

Существование вышеупомянутых объектов бросает

нам вызов: сможем ли мы описать форму того, что гео-

метрия объявила «бесформенным» или «аморфным». До

сих пор этот вызов оставался без ответа.

Метод: фрактальная геометрия

Решившись принять упомянутый вызов, я задумал и

разработал новую геометрию природы, а затем использо-

вал ее во множестве различных областей. Я не говорю

«применил», поскольку развитие фрактальной геометрии

происходило исключительно в связи с этими различными

способами ее использования.

Фракталы — это объекты (математические, природные

или созданные человеком), которые мы называем непра-

вильными, шероховатыми, пористыми или раздробленны-

ми, причем указанными свойствами фракталы обладают в

одинаковой степени в любом масштабе. Можно сказать, что

Средства: важность непосредственного наблюдения 51

форма этих объектов не изменяется от того, рассматри-

ваем мы их вблизи или издалека. В финансовом смысле, как

мы скоро увидим, фрактальность означает изменчивость,

одинаковую на всех уровнях.

Изучение таких объектов составляет задачу фракталь-

ной геометрии. Она тесно соприкасается с соседними обла-

стями человеческой деятельности, в результате чего можно

говорить о существовании, например, геометрии стихий-

ного случая и геометрии хаотического детерминизма.

Речь, по сути, идет не о новой теории и, тем более,

не о новой дисциплине, но о новом методе. Его изначаль-

ная цель совпадает с целью любой науки: искать элементы

порядка, способные прояснить хаос тех посланий, которые

Человек получает от своих органов чувств. Успешнее всего

мой метод проявляет себя при разрешении старых и новых

вопросов без ответов, а также старых и новых ответов без

вопросов (ниже я поясню, что это такое).

Библиография четвертого издания моей книги

[М19750] включает в себя сотни специальных книг, по-

священных фракталам, показывая тем самым, что мой эн-

тузиазм оказался заразительным, а область применимости

фракталов вышла далеко за рамки моих работ по финансам

и других моих первоначальных замыслов. И все же имен-

но я первым осознал и во всеуслышание объявил о том,

что фракталы — не панацея; я вовсе не рекомендую фрак-

тальные методы всем подряд, и уж тем более никогда не

пытался навязывать их кому бы то ни было.

Средства: важность непосредственного

наблюдения

Поставленные в начале этой главы конкретные вопро-

сы оставались без ответа исключительно ввиду отсутствия

подходящих средств наблюдения. Для решения этих вопро-

сов не годилось ни одно из имеющихся в нашем арсенале

средств, однако продолжительные усилия, начинавшиеся с

всевозможных заимствований, из областей приземленных

4*

52

Глава 1.1

и возвышенных, мало-помалу позволили нам составить но-

вый арсенал, пригодный для реализации фрактального ме-

тода.

Прежде всего я позаимствовал у так называемых «чи-

стых» наук главный инструмент естественной истории

прошлых эпох. Речь идет о непосредственном наблюде-

нии, простом взгляде, на помощь которому, что вполне

естественно, приходит впоследствии все, что только мож-

но вообразить, — так натуралист помогает своему глазу,

используя лупу или микроскоп.

Экономист, желающий получить объективную коли-

чественную картину происходящего на рынке, с легко-

стью пренебрегает мелкими деталями журнальных графи-

ков, представляющих изменения цен. Зачастую он спешит

эти графики «пригладить», чтобы разглядеть скрытую под

внешней оболочкой реальность, которую он полагает наи-

более существенной. Философы, как правило, любят пого-

ворить о противоречии между «внешним видом» и «су-

тью вещей»; известно, что великий математик Лагранж

(1736—1813) настаивал на том, чтобы изгнать из механи-

ки все рисунки и чертежи, причем он не был ни первым,

ни последним математиком-иконоборцем.

Я же, напротив, испытываю глубокое почтение ко все-

му, что можно обнаружить при «поверхностном» наблюде-

нии — при условии, разумеется, что это наблюдение доста-

точно продолжительно и беспристрастно.

Средства: «принцип масштабирования»

Очень часто «внешний вид» позволяет осуществить

лишь качественное наблюдение, что приводит порой к си-

туациям анекдотичным или даже достойным отнесения к

фольклору. Разумеется, всем известно, что как анекдоты,

так и фольклор правдивы далеко не всегда — а значит, слиш-

ком доверять им не надо, однако и отвергать без разбору

не следует.

Именно поэтому я вполне буквально воспринимаю тот

анекдот, где некто, изучая зигзаги в биржевой хронике, взя-

Средства: «принцип масштабирования»

53

той из какого-то журнала и не зная ее масштаба, не смог

сообразить, что представляют собой эти колебания: часо-

вые, дневные или месячные изменения цен. Точно так же,

разглядывая карту, на которой не указан масштаб, мы не

сможем догадаться о размерах неизвестного архипелага.

Так, принимая некоторые анекдоты всерьез, я нашел и

определил средства, позволяющие придать им точное вы-

ражение, равно как и подвергнуть строгой проверке, сперва

экспериментальной, потом (в зависимости от случая) тео-

ретической или математической.

Первый набор инструментов, позволяющих заняться

изучением этих разнообразных и очень будничных про-

блем, я нашел в работах моего учителя и великого специа-

листа в теории вероятностей Поля Леви (1886-1971).

Второй набор я разыскал среди тех монструозных —

иначе говоря, патологических — образований, первые при-

меры которых датируются 1838 годом и которые доста-

вили столько радости математикам-иконоборцам в период

с 1875 по 1925 год. Математики очень быстро отказались

от этих монстров, заявив, что им недостает общности, а

может быть, потому что эти примеры были слишком спе-

цифичны, чтобы стать действительно знаменитыми. На тот

момент, когда они привлекли мое внимание, никаких осо-

бых применений им так и не нашлось.