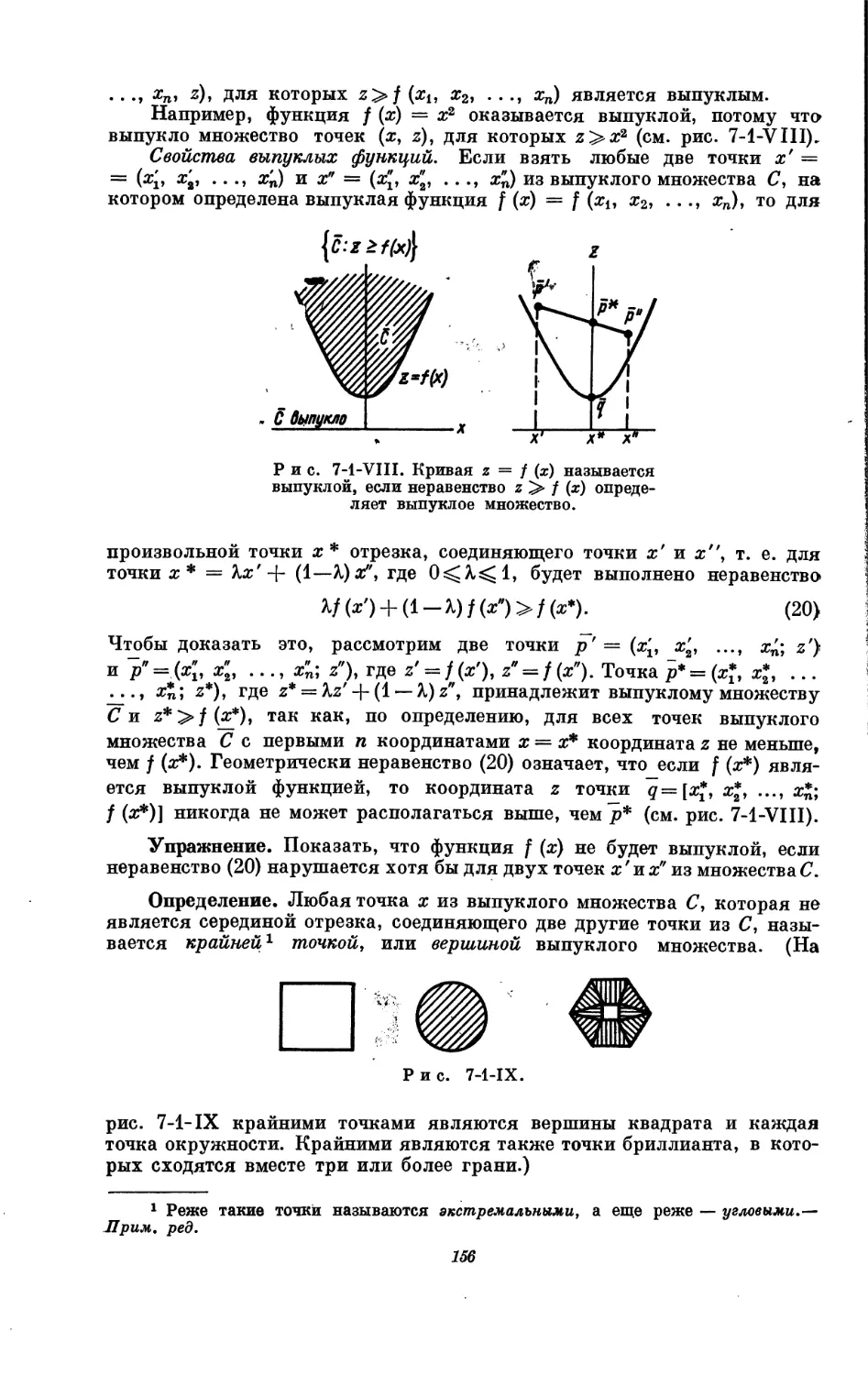

/

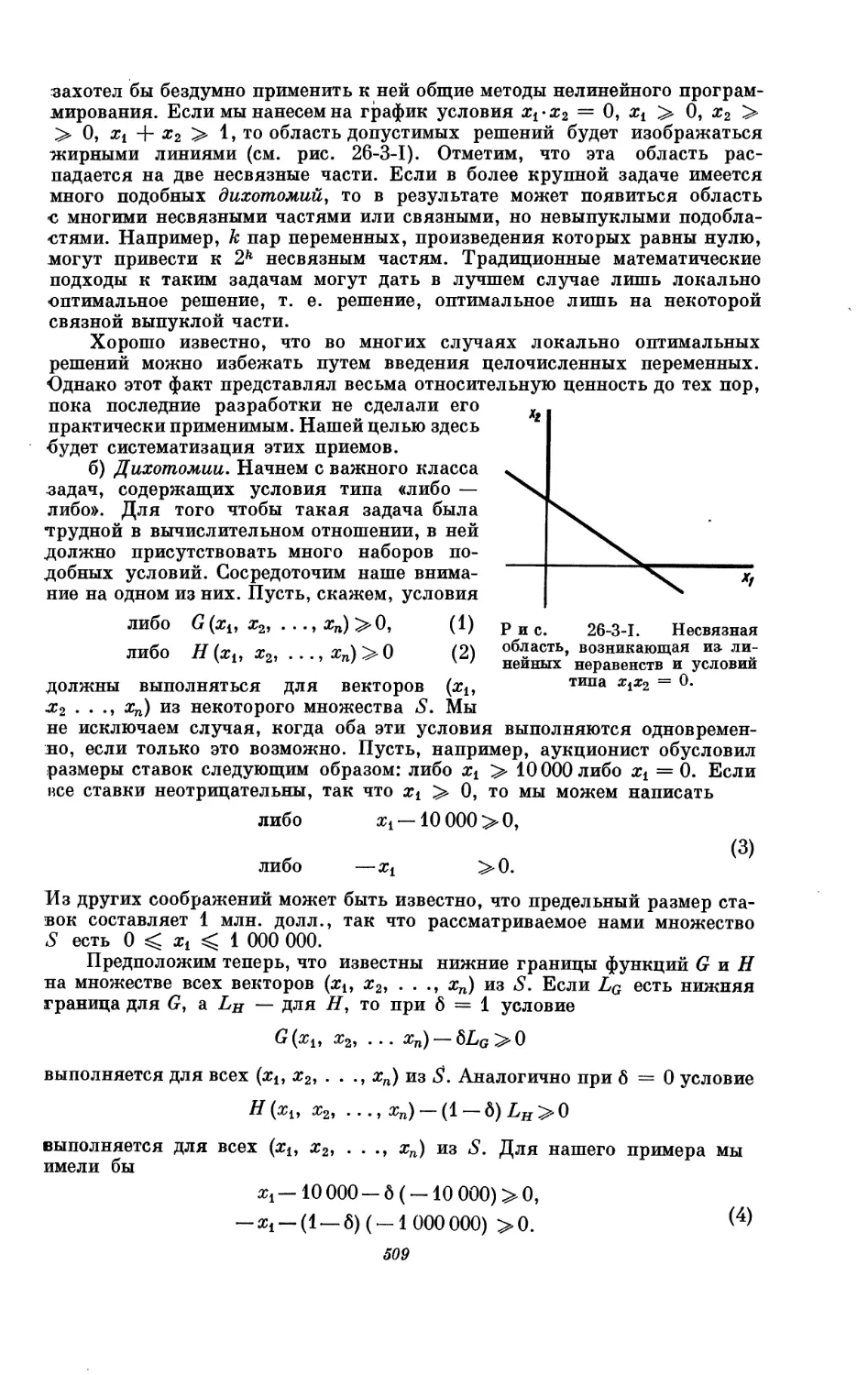

Текст

Линейное

программирование

его обобщения

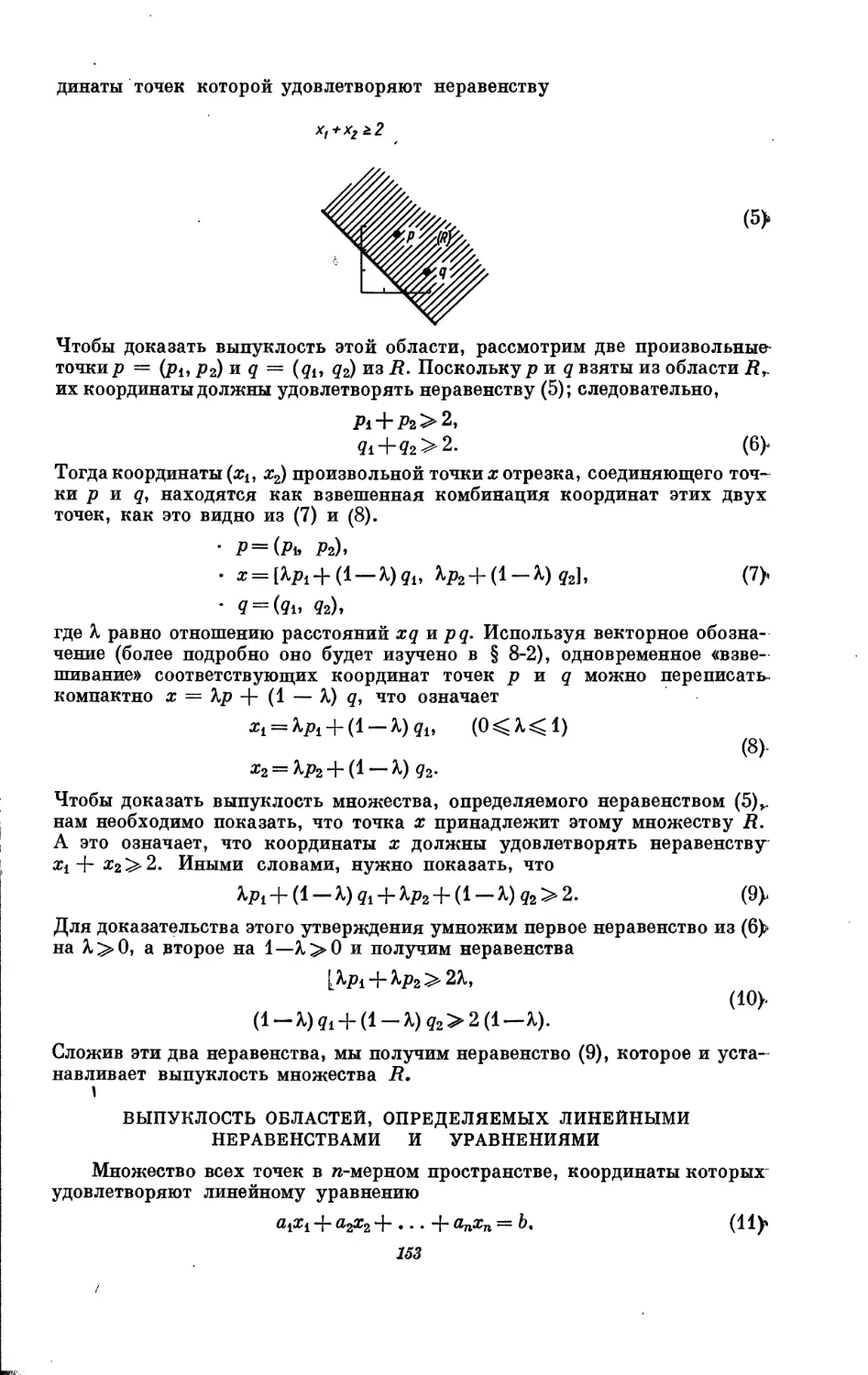

и применения

□ш

LINEAR

PROGRAMMING AND

EXTENSIONS

ВУ GEORGE B. DANTZIG

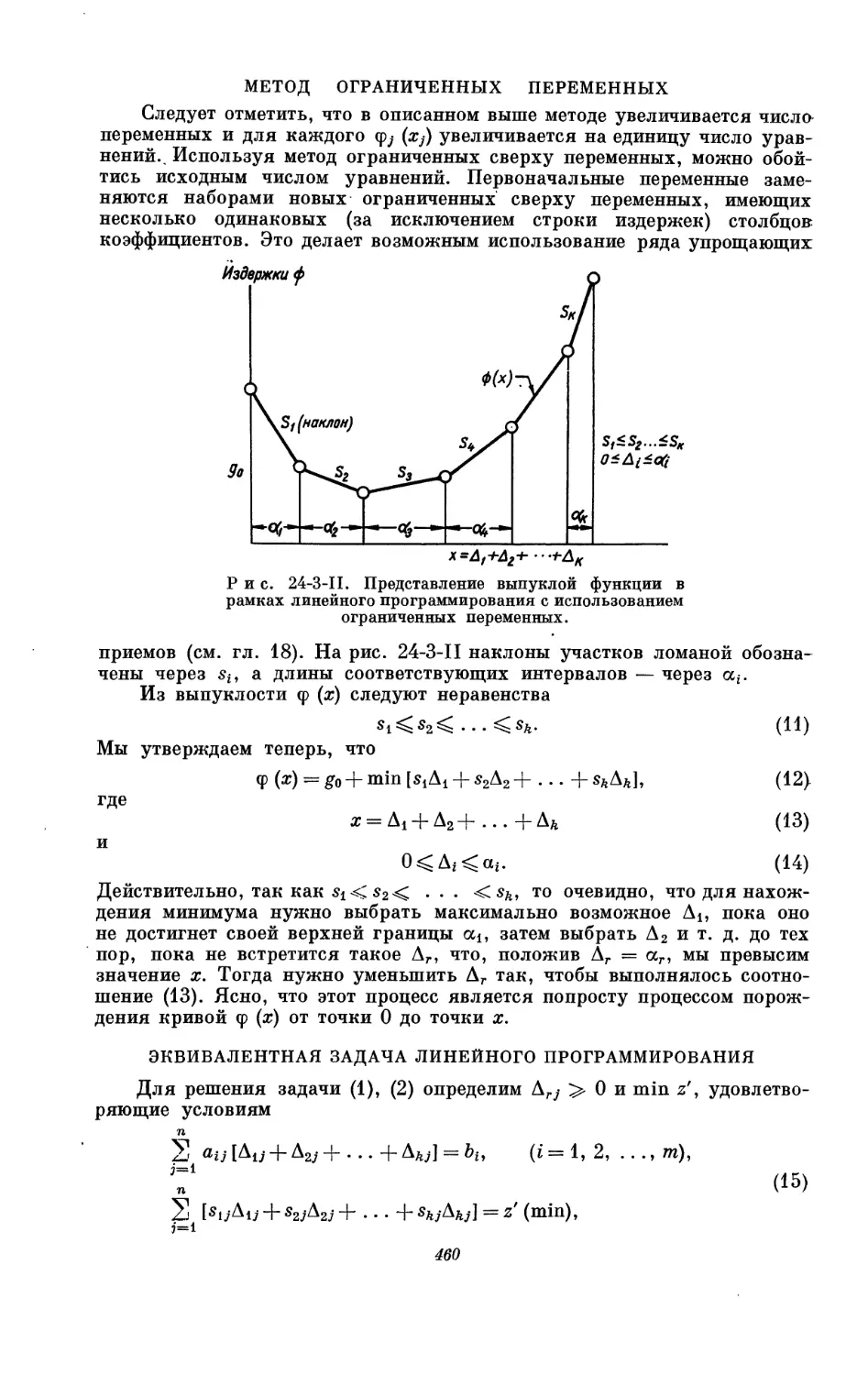

The Rand Corporation

and

University of California, Berkeley

1963

PRINCETON UNIVERSITY PRESS

PRINCETON, NEW JERSEY

ДЖ. ДАНЦИГ

ЛИНЕЙНОЕ

ПРОГРАММИРОВАНИЕ

ЕГО ПРИМЕНЕНИЯ

И ОБОБЩЕНИЯ

ПЕРЕВОД С АНГЛИЙСКОГО

Г. Н. АНДРИАНОВА, Л. И. ГОРЬКОВА,

А. А. КОРБУТА, А. Н. ЛЯПУНОВА

ОБЩАЯ РЕДАКЦИЯ И ПРЕДИСЛОВИЕ

Н. Н. ВОРОБЬЕВА

ИЗДАТЕЛЬСТВО «ПРОГРЕСС»

МОСКВА 1966

Дж. Данциг

ЛИНЕЙНОЕ ПРОГРАММИРОВАНИЕ, ЕГО ПРИМЕНЕНИЯ И ОБОБЩЕНИЯ

Редактор Ф. Окунева

Художник М. Шлосберг Художественный редактор Л. Шканов

Технический редактор Л. Харьковская

Сдано в производство 11/VIII 1965 г. Подписано к печати 29/III 1966 г. Бумага № 1-70 х

Х1081/1б=19 бум. л. 52,5 печ. л. Уч.-изд. л. 42,12. Изд. № 8/4872. Цена 2 р. 78 к. Зак. 1258

Издательство «Прогресс» Комитета по печати

при Совете Министров СССР

Москва Г-21, Зубовский бульвар, 21

Московская типография № 16 Главполиграфпрома Комитета по печати

при Совете Министров СССР

Москва, Трехпрудный пер., 9

1-8-3, 2-2-3

568—65

Редакция литературы по экономике

П реди словие

Работавший над переводом книги коллектив

посвящает свой труд светлой памяти

Василия Сергеевича Немчинова

В январе 1964 г. на заседании одной из многочисленных ныне кон-

ференций по применениям математики в экономике пишущему эти строки

была передана записка: «В Ленинграде не предпринято ли издание пере-

вода новой книги Данцига, вышедшей в 1963 г.? Очень хорошая книга,

и ее следовало бы перевести. В. Немчинов». В дальнейшем Василий Серге-

евич решительно поддержал предложение об издании русского перевода

этой монографии и даже согласился написать к нему предисловие, в ко-

тором предполагал сказать, какой «хорошей, нужной и полезной» является

эта книга. Еще в середине октября Василий Сергеевич обсуждал вопросы,

относящиеся к книге Данцига, а 5 ноября его не стало. Перевод остался

без задуманного предисловия.

С данной В. С. Немчиновым общей оценкой предлагаемой советскому

читателю книги Дж. Данцига нельзя не согласиться. К этой оценке оста-

ется добавить лишь некоторые фактические сведения об авторе книги и об

ее содержании.

Дж. Б. Данциг является видным американским математиком. На

Западе Данцига считают основоположником линейного программирова-

ния, так как развитие этой дисциплины в США фактически началось с раз-

работки им в конце 40-х годов знаменитого симплекс-метода для числен-

ного решения основной задачи линейного программирования.

Монография Данцига удачно сочетает в себе предельно элементарное

изложение основных, исходных вопросов линейного программирования,

которое .будет доступно даже совсем неискушенному в математике чита-

телю, с главами, посвященными таким глубоким и математически тонким

теориям, как принцип разложения или дискретное (целочисленное) про-

граммирование. Эту книгу можно, с известным основанием, считать своего

рода энциклопедией линейного программирования, в которой содержится

в той или иной форме описание большинства основных вопросов, относя-

щихся к этой дисциплине. Разумеется, как и в любой другой энциклопе-

дии, изложение каждого из вопросов неизбежно оказывается недостаточно

полным. Поэтому читатель, желающий получить более исчерпывающую

информацию о каком-нибудь конкретном вопросе, должен будет обра-

титься к библиографии, составленной автором очень обстоятельно. К сожа-

лению, приведенные автором источники относятся самое позднее к 1960 г.

В связи с этим из его указателя не могли не выпасть все последние иссле-

дования, и, в частности, большое число работ советских математиков. Для

того чтобы хотя бы отчасти восполнить этот пробел, библиография, при-

веденная в книге Данцига, дополнена перечнем важнейших работ, появив-

шихся за последние годы в области линейного программирования. При

этом особое внимание было уделено работам отечественных авторов.

Кроме того, отдельные ссылки Данцига на труднодоступные ведомствен-

ные издания заменены ссылками на более распространенные издания этих

5

же работ. Но, разумеется, и в таком виде библиография не может пре-

тендовать на абсолютную полноту.

Книга Данцига весьма убедительно рассеивает разделяемые еще

отдельными математиками предрассудки об узости линейного программи-

рования как математической дисциплины (в крайнем своем проявлении

эта точка зрения отождествляет все линейное программирование с симплекс-

методом решения стандартной задачи!).

Проблемы линейного программирования (как и вообще большинство

проблем исследования операций) неотделимы от своих вычислительных

аспектов. Поэтому автор снабжает книгу большим количеством примеров,

которые иногда носят иллюстративный характер, а часто являются даже

формой изложения материала. Правда, здесь необходимо отметить, что

автор совершенно не касается вопросов использования современной вычис-

лительной техники для решения задач линейного программирования,

хотя решение многих из этих задач стало практически осуществимо только

в результате огромных достижений в области электронных вычислитель-

ных машин. Однако в его оправдание можно сказать, что достаточно под-

робное освещение еще и этой стороны вопроса потребовало бы сущест-

венного увеличения и без того немалого объема книги.

Монография может быть использована как учебник или как учебное

пособие. С этой точки зрения большую ценность представляют задачи,

приводимые автором в конце каждой главы. Эти задачи отличаются весьма

различной степенью сложности: начиная от методических «вопросов для

повторения» и кончая весьма трудными и даже вообще еще пока нерешен-

ными задачами.

Изучая изложенный в книге материал и решая помещенные в ней зада-

чи, читатель сможет квалифицированно и даже в известной мере творчески

овладеть методикой рассуждений и расчетов, применяемых при линейном

программировании. Важная особенность монографии, выгодно отличаю-

щая ее от. других изданий подобного рода и состоящая в широте охвата

научного материала, позволит использовать ее в качестве основы для

обучения по программам, весьма отличающимся друг от друга как по

объему, так и по профилю.

В частности, в этой монографии собраны математические модели,

которые могут оказаться полезными при применении математики к тех-

нико-экономическим проблемам. Однако ни это обстоятельство, ни нали-

чие в ней глав более конкретного экономического содержания не дают еще

основания рассматривать ее в целом как книгу по приложениям матема-

тики к экономике. Те «конкретные» примеры, которые в книге встречают-

ся, носят большей частью условный, «заданный» характер.

Перевод книги выполнили Г. Н. Андрианов (главы 1, 2, 4 и 27),

Л. И. Горьков (главы 5—7 и 18—23), А. А. Корбут (предисловие автора,

главы 14—17 и 24—26) и А. Н. Ляпунов (главы 3, 8—13 и 28). Работа по

составлению указателя и библиографии выполнена В. В. Вишняковой х.

Н. Н. Воробьев

1 Основой для библиографических справок в пределах монографии является

общий указатель литературы, помещенный в конце книги, в котором библиографи-

ческие перечни расположены в алфавитном порядке авторов, а для статей каждо-

го автора или авторского коллектива — хронологически, со сквозной нумерацией по

всем годам опубликования. В отдельный список выделены все сборники статей.

Приводимые автором в конце каждой главы библиографические списки для удоб-

ства пользования ими собраны все вместе и помещены непосредственно после об-

щего алфавитного указателя.

От автора1

Решающим критерием при оценке той или иной теории является

ее способность решать те проблемы, которые послужили исходным толчком

для ее развития.

Эта книга посвящена теории систем линейных неравенств и их реше-

нию. На первый взгляд эта область должна была бы представлять такой

же интерес для математиков, как и ее частный случай — системы линейных

уравнений. Странным является, однако, тот факт, что до 1947 г. теории

линейных неравенств было посвящено лишь несколько не связанных

друг с другом статей, в то время как по линейным уравнениям, а также

близким к ним вопросам линейной алгебры и теории приближений была

выпущена обширнейшая литература. По-видимому, этот несоразмерный

интерес к теории линейных уравнений вызывался (в большей степени,

чем это могли бы признать сами математики) той большой ролью, которую

она играет в теориях, занимающихся познанием физического мира.

Однако начиная с 1947 г. появились тысячи работ, посвященных

проблемам выбора одного из возможных образов действий. Вряд ли можно

сомневаться в том, что использование математических моделей в принятии

решений стало привлекать к себе такое внимание именно благодаря проис-

ходившему одновременно развитию электронных вычислительных машин.

Не удивительно поэтому, что область принятия решений стала — подобно

тому, как это уже произошло с физикой, — важным источником математи-

ческих проблем.

Если задача принятия решения требует минимизации линейной формы

при наличии ограничений в виде линейных неравенств, то она называется

задачей линейного программирования. Ее анализ путем естественного

обобщения делает возможным исследование задачи минимизации выпуклой

функции, переменные которой должны удовлетворять некоторой системе

выпуклых ограничений в виде неравенств. Эту модель можно использо-

вать для изучения топологических и комбинаторных задач, которые могут

быть сформулированы в виде системы линейных неравенств относительно

1 Предисловие автора приведено в сокращенном виде.

7

переменных, принимающих дискретные значения. Она создает основу для

обобщения многих задач математической статистики. Таков вкратце

круг математических вопросов, охватываемых этой книгой.

В целях детального обоснования первые три главы посвящены основ-

ным понятиям, происхождению и постановке задач линейного програм-

мирования. Для освещения вопросов применений теории к реальным ситу-

ациям книга завершается двумя главами, посвященными применениям

линейного программирования.

Эта книга основана на конструктивном рассмотрении исследуемых

проблем. Она отражает начальную стадию развития теории, достаточно

могущественной для того, чтобы справиться с теми трудностями, которые

возникают при решении задач, лежащих в основе этой теории.

Настоящее исследование было предпринято Корпорацией РЭНД1 как

часть программы исследований для Военно-воздушных сил США.

Джордж Б. Данциг

Корпорация РЭНД

1 Корпорация РЭНД (RAND — Research and Development) — одна из крупней-

ших научных корпораций США, занимающаяся разработкой математических проб-

лем исследования операций для нужд военного дела, экономики и других при-

кладных областей. — Прим. ред.

Глава 1

ПОНЯТИЕ О ЛИНЕЙНОМ

ПРОГРАММИРОВАНИИ

1-1. ВВЕДЕНИЕ

Летом 1949 г. в Чикагском университете состоялась конференция,

организованная комиссией Коулса по экономическим исследованиям; мате-

матики, экономисты и статистики из научных институтов и различных

правительственных учреждений представили исследования по использо-

ванию аппарата линейного программирования. Диапазон рассмотренных

вопросов простирался от планирования севооборота до планирования круп-

ных военных операций, от составления маршрутов кораблей между

портами до оценки потока товаров между отраслями экономики. Самым

удивительным было то, что исследования, о которых сообщалось на конфе-

ренции, были выполнены в течение двух предшествовавших конференции

лет. (См. библиографию, Купманс [2].)

В годы второй мировой войны и в послевоенный период работа над

этими и аналогичными задачами проводилась разобщенно до тех пор, пока

в 1947 г. линейное программирование не объединило внешне разнообраз-

ные явления, обеспечив их, для более точной формулировки задач и опре-

деления более эффективных путей их решения, математической базой

и вычислительным методом, симплекс-алгоритмом. Эти разработки совпа-

ли по времени с созданием электронных вычислительных машин, которые

быстро стали необходимым инструментом для применения линейного про-

граммирования в тех областях, где вычисления вручную оказывались

невозможными.

Наша непосредственная цель состоит в определении математического

программирования вообще и линейного программирования в частности,

в рассмотрении нескольких типичных задач и тех их характеристических

черт, которые позволяют осуществлять решение этих задач с использова-

нием моделей линейного программирования. Далее, в этой же главе мы

рассмотрим отношение линейного программирования к математическому

программированию вообще, а также место математического програм-

мирования в тот век автоматизации, к которому мы приближаемся.

1-2. ЗАДАЧА ПРОГРАММИРОВАНИЯ

Промышленное производство, поток ресурсов в экономике, напряже-

ние сил на театре военных действий — все это комплексы многочисленных

взаимосвязанных процессов. Различия здесь могут иметь место лишь в це-

лях, которые должны быть осуществлены в природе рассматриваемых про-

цессов и в объеме необходимых усилий. Тем не менее в управлении этими

совершенно различными явлениями, или, как далее будет говориться,

системами, можно выделить существенные черты сходства. Для этого необ-

ходимо уяснить структуру и состояние системы, а также цель, которая

9

должна быть достигнута; это нужно для перечисления действий, которые

необходимо выполнить, их распределения во времени и их количественных

характеристик (то, что называется «программой», или «графиком»), что

позволит системе перейти от заданного состояния к определенной цели.

Если в исследуемой системе обнаруживается структура, которая

может быть математически описана (это описание называется математи-

ческой моделью) и если цель может быть также количественно выражена,

то в этом случае можно использовать тот или иной вычислительный метод

для выбора из всех возможных альтернатив лучшего плана действий.

Такое использование математических моделей и называется математи-

ческим программированием. Установление того, что многие военные, эконо-

мические и производственные задачи могут быть математически описаны

(хотя бы приближенно) системами линейных неравенств и уравнений \

содействовало интенсивному развитию линейного программирования.

Следующие три примера являются типичными задачами программи-

рования, поддающимися линейной формулировке; они аналогичны зада-

чам, решенным в ранних исследованиях в данной области (Вуд и Данциг

[1]; Данциг [1], [2]).

Представляется полезным освоить эти примеры, прежде чем перейти

к рассмотрению общих задач линейного программирования.

В системах, рассматриваемых в каждом из трех примеров, цель со-

стоит в минимизации полных затрат, выраженных в денежных единицах.

Однако в других приложениях целью может быть или минимизация тру-

довых затрат, или максимизация числа собранных деталей, или максими-

зация количества обученных студентов при заданном распределении их по

квалификациям и т. д.

1. Пример из области консервного производства. Предположим,

что в Портленде (штат Мэн), Сиэтле и Сан-Диего находятся три консерв-

ных завода. Эти консервные заводы могут производить соответственно 250,

500 и 750 ящиков консервов за день. Для реализации продукции в стране

имеется пять складов оптовой торговли: в Нью-Йорке, Чикаго, Канзас-

Сити, Далласе и Сан-Франциско. Каждый склад может продать 300 ящи-

ков за день. Специалист, занятый распределением продукции, хочет

определить число ящиков, которое должно быть доставлено от трех кон-

сервных заводов к пяти сбытовым складам так, чтобы каждый склад смог

бы получить столько ящиков, сколько может продать ежедневно, а полные

транспортные издержки были бы минимальными.

В задаче имеется 15 возможных процессов по доставке ящиков от каж-

дого завода к каждому складу (рис. 1-2-1). Тем самым имеется 15 неиз-

вестных интенсивностей процессов (которые подлежат определению),

выражающих количества грузов, которые должны быть перевезены по этим

15 путям. Такое распределение перевозок обычно называется программой.

Имеется ряд ограничений, которым должен удовлетворить допустимый

план перевозок, а именно: согласно плану, каждый склад оптовой торговли

получит требуемое количество ящиков и каждый завод отправит ящиков

не больше того, что он может произвести за день. (Заметим, что имеется

одно ограничение для каждого склада и одно — для каждого консервного

завода.) Может существовать несколько допустимых планов перевозок,

1 Читателю следует обратить внимание на то, что мы пользуемся словом нера-

венство. Системы линейных неравенств являются весьма общими; выражаемые линей-

ными неравенствами связи вида а; > 0, х + у <7 могут быть использованы для опи-

сания различных общих ограничений, таких, например, как то, что количество

закупок х не должно быть отрицательным, или то, что полное количество закупок

х + у не должно превосходить 7, и т. д.

10

которые будут удовлетворять этим ограничениям, но некоторые из них

будут требовать больших транспортных расходов, чем другие. Наша

задача состоит поэтому в определении такого плана перевозок, называемо-

го оптимальным, который связан с наименьшими расходами. Транспорт-

Р и с. 1-2-1. Задача: найти план доставки консервных ящиков к скла-

дам с минимальными издержками (стоимость транспортировки каждого

ящика, наличие и потребность в продукции указаны на схеме).

ная задача такого типа сформулирована математически в § 3-3, а свойства

ее решения описаны в главах 14—20.

2. Задача домашней хозяйки. Семья из пяти человек живет на скром-

ную заработную плату главы семьи. Постоянной задачей является опре-

деление еженедельного меню после надлежащего рассмотрения потребно-

стей и вкусов семьи и цен на продукты. Муж должен получать 3000 кало-

рий в день, жена — 1500 калорий (диета для похудания), а детям требуется

соответственно 3000, 2700 и 2500 калорий в день. Согласно предписанию

домашнего врача, эти калории должны быть получены каждым членом

семьи в результате употребления ограниченного сверху количества жиров

и углеводов и ограниченного снизу количества белков. В указанной диете

особое значение имеют белки. Помимо этого, каждый член семьи должен

удовлетворять свои ежедневные потребности в витаминах. Задача заклю-

чается в том, чтобы, исходя из цен на продукты в четверг, составить недель-

ное меню, минимизирующее издержки.

Эта задача является типичной задачей линейного программирования:

допустимые процессы состоят в покупке продуктов различных видов;

программой является количество различных продуктов, которые могут

быть куплены; ограничениями в задаче являются потребности членов

семьи в калориях и витаминах, а также предписанные врачом верхние

и нижние пределы количеств углеводов, белков и жиров, которые могут

потребляться каждым из членов семьи. Количество пищевых комбинаций,

удовлетворяющих этим ограничениям, велико. Однако некоторые из этих

допустимых планов связаны с более высокими затратами, чем другие.

Задача состоит в нахождении комбинации, имеющей минимальную полную

стоимость1 (Штиглер [1]). Задачи на смешения такого типа, как эта,

сформулированы в § 3-4.

1 В гл. 27 дается подробное объяснение типичной задачи питания. Читатель

может быть удивлен, почему эта задача по существу является единой, а не состо-

11

Рис. 1-2-11. Задача: определить про-

грамму найма, производства и обучения,

удовлетворяющую требуемым условиям и

минимизирующую издержки.

3. Обучение в процессе работы. Промышленное предприятие заключает

договор на выпуск некоторой продукции. Предприятие располагает суще-

ственно меньшим количеством рабочей силы, чем это необходимо для

выпуска некоторого товара в пределах, предусмотренных выработанным

планом на несколько недель вперед. В связи с этим требуется нанять

дополнительное количество рабочих, обучить их и использовать на работе.

Имеющаяся на предприятии рабочая сила может быть использована либо

для производства определенного объема продукции, либо для обучения

на рабочих местах определенного количества новых рабочих, либо для

выполнения одновременно обоих этих видов работ в условиях заданного

соотношения между выработкой

одного рабочего и числом обучае-

мых им новичков. Даже при назна-

чении всей бригады на обучение

новых рабочих в течение полной

недели она не была бы в состоянии

обучить требуемое количество. На

следующей неделе данная бригада

вместе с вновь обученными рабо-

чими может или работать, или обу-

чать вновь принятых рабочих, или

одновременно работать и обучать

и т. д. Продукция относится к раз-

ряду скоропортящихся; поэтому

при хранении ранее произведенной

продукции придется нести опре-

деленные затраты. Задача заклю-

чается в определении программы

найма рабочих, выпуска продук-

ции и хранения, которая обеспечи-

вает минимум полных издержек.

Это также задача линейного

программирования, хотя и отли-

чающаяся от двух ранее приведен-

ных примеров. Ее можно назвать

задачей на планирование работы

во времени. Процессами в этой задаче является использование имею-

щихся квалифицированных рабочих в двух направлениях: для выпуска

продукции или для обучения новых рабочих, а также прием новых

рабочих каждую неделю. Интенсивности этих процессов ограничены

числом рабочих, имеющихся в начале каждой недели, и отношением числа

инструкторов к числу обучаемых. Суммарный выпуск продукции, произ-

веденной всеми рабочими за договорный период, должен быть не меньше,

чем требуемый объем. Одна из возможных программ производства и обуче-

ния изображена на рис. 1-2-П. Теперь задача может быть сформулирована

более точно: определить соотношение между числом нанятых и обучаемых

рабочих, между числом инструкторов и числом рабочих, занятых на произ-

водстве, между размерами пере- и недопроизводства продукции, с тем

чтобы минимизировать полные затраты.

Математическая формулировка этой задачи может быть найдена

в § 3-7.

ит из пяти отдельных задач для каждого члена семьи. Дело здесь в том, что некоторые

продукты (такие, как яйца, молоко, мясо) могут быть подразделены на части, отличные

по содержанию жира и выдаваемые различным членам семьи.

12

1-3. ОПРЕДЕЛЕНИЕ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ

Мы будем пользоваться термином построение модели, чтобы описать

процессы объединения по определенным правилам символов, обозначающих

те или иные объекты, и создания структуры, или модели, которая соответ-

ствовала бы реальной изучаемой системе. Такими символами могут быть

маленькие квадратики, или палочки, или, как в нашем случае, ими могут

быть алгебраические символы.

Линейное программирование обладает известной методологией, под-

ходом к построению модели, которая применима к широкому классу задач

по принятию решений, встречающихся в административных органах,

в промышленности, экономике и технике. По-видимому, эта методика имеет

наиболее простую математическую структуру, которая может быть исполь-

зована в этих сферах деятельности при практическом решении задач пла-

нирования. Так как этот метод предназначен для изучения поведения тех

или иных систем, он обобщает различные черты науки управления или

теории исследования операций, или, говоря иначе: «Операции рассмат-

риваются как единое целое. Предметом изучения не является ни исполь-

зование оборудования, ни моральное состояние участников, ни физичес-

кие свойства выпускаемой продукции, а комбинация всех этих фак-

торов, вместе взятых, понимаемая как экономический процесс» (Герман

и Мэджи [1]).

Линейное программирование 1 связано с описанием взаимосвязей

составных частей системы. Как мы увидим, на первом этапе проекти-

руемая система считается состоящей из ряда элементарных функ-

ций, которые называются «процессами» 2. Как следствие, Т. Купманс

[2] ввел термин анализ технологических процессов, чтобы описать этот

подход. Различные процесс^, которые могут быть реализованы в систе-

ме, составляют ее технологию. Они представляют собой строительные

блоки, которые можно комбинировать в различных количествах, для созда-

ния саморегулируемой структуры, удовлетворяющей определенным огра-

ничениям и по возможности обеспечивающей достижение поставленной

цели. Математическое представление этой структуры (как мы увидим

в гл. 3) часто приводит к системе линейных неравенств и уравнений;

в тех случаях, когда это имеет место, она называется моделью линейного

программирования. Специалисты, использующие модели линейного про-

граммирования, манипулируют, подобно архитектору, «на бумаге»

символическими изображениями строительных блоков (процессов) до

тех пор, пока не будет получена удовлетворительная конструкция. Теория

линейного программирования занимается научными методами для полу-

чения лучшего варианта конструкции при заданной технологии и ограни-

чениях и при сформулированных целевых установках.

Чтобы стать моделью линейного программирования, система должна

удовлетворять определенным условиям линейности {пропорциональности),

неотрицательности и аддитивности. Как это фактически получается,

показано в гл. 3, где также будут сформулированы модели линейного

программирования на примерах, подобных тем, которые уже рассматри-

вались. Приступая к рассмотрению моделей реально существующих

1 Термин «линейное программирование» был предложен автору Т. Купмансом

в 1951 г. в противоположность ранее использовавшейся формулировке «программиро-

вание в линейной структуре» (Данциг [1]).

2 Термин «процесс» (activity) в этой связи имеет военное происхождение. Он был

использован вместо термина «процесс» (process), которым пользуется фон Нейман

в статье «Модель общего экономич*еского равновесия» и который по своему смыслу более

ограничен (фон Нейман [2]).

13

систем, важно помнить, что сама действительность очень редко (если вообще

это когда-нибудь имеет место) представляет собой ясно выраженную

задачу линейного программирования и что упрощение и игнорирование

некоторых реальных фактов является при использовании линейного

программирования столь же необходимым, как и в любом научном методе

решения каких бы то ни было задач.

Возьмем за правило пренебрегать пренебрежимым. Так, в примере

с консервными заводами число отправляемых и число получаемых ящиков

может быть различным, потому что возможны случайные потери при их

доставке. Это различие неизвестно заранее и может оказаться незначитель-

ным. В примере оптимальной диеты истинная питательная ценность про-

дуктов изменяется от одного сорта к другому, от сезона к сезону, от одного

поставщика к другому. Точно так же выработка и качество обучения

будут неодинаковыми для разных рабочих и для разных периодов. Воз-

можно, для некоторых приложений окажется необходимым уделить серь-

езное внимание различию между действительностью и ее представлением

в математической модели для того, чтобы быть уверенным, что эти различия

сравнительно невелики, и обеспечить себе операционную полезность полу-

ченных результатов.

Какие именно упрощения допускаются, является предметом конкрет-

ного суждения и опыта. Люди часто не сходятся в оценке адекватности

той или иной модели с описываемыми ею явлениями действительности.

1-4. КЛАССИФИКАЦИЯ ЗАДАЧ ПРОГРАММИРОВАНИЯ

Задачи программирования, рассматриваемые в этой книге (за исклю-

чением задач, описанных в гл. 25), относятся к классу детерминированных.

Это означает, что если предпринимаются те или иные действия, то с досто-

верностью можно заранее описать: а) необходимые условия осуществления

действий и б) исходы этих действий. Если и существуют в объективном мире

процессы, обладающие этим свойством, то таких процессов немного. Быть

может, процесс сжигания двух частей водорода в одной части кислорода

для получения воды может служить примером задач детерминированного

класса. На практике, однако, из-за загрязнения, утечки в резервуарах

и т. д. эта принимаемая зависимость является лишь идеальной. Тем не ме-

нее для многих целей может быть использована именно идеальная форму-

ла, ибо отклонения от нее настолько незначительны, что лишь время от

времени окажется необходимым вносить небольшие корректировки.

Детерминированная ситуация может быть создана преднамеренно.

Например, никогда не удается точно определить количество бензина и масла,

необходимое для осуществления некоторых автомобильных перевозок.

Однако если в планах фигурируют запасы бензина и масла, намного пре-

восходящие их ожидаемый расход, то можно предположить, что перевозки

будут выполнены успешно, а излишек запасов можно будет использовать

позднее. Обычно время для выполнения операции является частью вре-

мени, допускаемого в плане. Так, рассмотрим производство детали само-

лета: время от начала первой операции резки металлического листа до

момента готовности детали к сборке может быть равно трем месяцам и бо-

лее; между тем всего лишь несколько часов могут понадобиться для опе-

раций обработки, сверления отверстий и монтажа. Все остальное время

предусматривается для хранения деталей на складах, во время которого

единственной операцией, по-видимому, является накапливание нарядов,

позволяющее перераспределять их с учетом более эффективного исполь-

зования рабочей силы.

14

Задачи, включающие неопределенность, относятся к другому основ-

ному классу, который мы будем называть вероятностным. Неопределен-

ность может возникать во многих случаях. Результаты данного действия

могут зависеть от ряда случайных факторов, таких, как погода, задержки

транспорта, политика правительства, уровень занятости, повышение или

падение покупательского спроса.

Распределение случайных факторов в некоторых случаях известно

заранее, а в других оно неизвестно или известно лишь частично. В ряде

случаев неопределенность возникает в связи с действиями конкурента

или противника.

Как показано на приведенной ниже схеме, двумя основными клас-

сами задач математического программирования являются детерминирован-

ный и стохастический (вероятностный). Первый из них подразделен на

два основных, часто выделяемых математических подкласса линейных и

нелинейных моделей, которые часто оказываются объектами исследова-

ния. Второй из указанных классов в свою очередь подразделяется по

области применения на два подкласса, первый из которых касается без-

различных (непредсказуемых) явлений, а второй предполагает наличие

противников с иными целями. На схеме показано, каким образом эти

классы подразделяются на дальнейшие подклассы, и указываются извест-

ные частные случаи

Классификация задач программирования

Дискретные и непрерывные. Многошаговые и одношаговые.

(Динамические и нединамические)

Детерминированные

Стохастические

Линейные

Нелинейные

Без противников

С противниками

Общие Частные

задачи задачи

Выпук- Невы-

лые пуклые

Известное

вероятност-

ное распре-

деление

Неизвест-

ное вероят-

ностное

распреде-

ление

Игры Игры

двух лиц многих

лиц

Частные случаи описанных выше задач

Теория линей- ных не- равенств Динами- ческие системы; модели Леонтье- ва; сети Убывающая доходность; химическое равновесие; выпуклые программы Возрастаю- щий доход; множест- венность локальных максимумов Управ- ление запаса- ми; цепи Маркова Секвен- циаль- ный ста- тисти- ческий анализ Антаго- нисти- ческие игры Коопе- ратив- ная] теория

Рис. 1—4—1.

1 Автор относит стохастические модели с неизвестными вероятностями к под-

классу «без противников». Естественнее отнести эти модели к теоретико-игровым,

рассматривая в качестве противника природу, выбирающую решения с неизвестными

вероятностями. — Прим. ред.

15

В этой книге мы будем обращать внимание как на общие, так и на

частные задачи линейного программирования, на те задачи нелинейного

выпуклого программирования, которые могут быть приведены к задачам

линейного программирования, на некоторые вероятностные задачи, кото-

рые также можно привести к задачам линейного программирования (на-

пример, матричные игры, а также задачи планирования, содержащие

неопределенный спрос).

Один из важнейших способов классификации задач программирования

состоит в делении их на многошаговые и одношаговые. Многошаговые

модели охватывают динамические модели, в которых основную роль играет

планирование во времени, как в примере 3. Примеры 1 и 2 относятся

к одношаговым задачам в той же мере, как и к стационарным экономичес-

ким моделям (в которых объем выпуска продукции остается постоянным

в течение определенного отрезка времени).

Другой путь классификации моделей основан на различении тех

моделей, в которых некоторые из определяемых значений затрат, выпусков,

распределений работ и уровней производства должны выражаться в виде

дискретных величин вида 0, 1, 2, 3... (промежуточные значения недопу-

стимы) и тех, в которых эти величины могут принимать произвольные

значения в непрерывном диапазоне. Многие комбинаторные задачи отно-

сятся к дискретному классу, как, например, задачи распределения ряда

рабочих по соответствующему числу рабочих мест, или задачи определе-

ния порядка, в котором коммивояжер должен посетить ряд городов. Строго

говоря, дискретные задачи относятся к классу задач нелинейного програм-

мирования (см. гл. 26).

ДИНАМИЧЕСКОЕ ПРОГРАММИРОВАНИЕ

Многие многошаговые, и в частности динамические, задачи имеют

структуру, которая позволяет получить решение на основе принципа

индукции. В начале каждого этапа, как и при поиске кладов, даются

указания на дальнейший поиск, а также указывается конечный результат

действий, если кто-либо должен продолжать поиск в соответствии с дан-

ными указаниями. Допускается (и это основное допущение в структуре),

что оптимальный порядок действий и их результат зависят только от

положения исследователя на первоначальном этапе, но не от каких-то

его предыдущих действий. В конце последнего этапа все возможные конеч-

ные состояния обычно легко оценить. Это позволяет построить без большого

усилия для каждого из возможных состояний то направление, в котором

находится максимальный результат на конец предпоследнего этапа; исхо-

дя из этого, можно указать направление, в котором находится максималь-

ный результат для всех возможных состояний на конец третьего от конца

этапа, ит. д., индуктивно возвращаясь назад во времени до начала перво-

го этапа, где первоначальное состояние считается уже известным. Чтобы

выполнить этот обратный ход, необходимо знать для каждой комбинации

состояний в начале и в конце любого этапа доходы и затраты на этом этапе.

Ответ на вопрос о целесообразности использования метода зависит от того,

насколько поддается обработке анализ возможных комбинаций. Метод

индукции был известен еще в древней Греции, а в связи с ранними исполь-

зованиями этого метода применительно к задачам принятия решений сле-

дует упомянуть работы, А. Вальда [3], П. Массе [1], К. Эрроу, Т. Гар-

риса и Д. Маршака [1], А. Дворецкого, Д. Кифера и Д. Вольфовица

[1]. Однако только в 1952 г. Ричард Веллман первым обратил внима-

ние на важность для программирования индуктивного метода, кото-

рый он назвал принципом оптимальности, и раскрыл его потен-

16

циальные возможности (Веллман [1], [2]; Веллман, Гликсберг и Гросс

[1]). Вся область исследований, использующая данный метод, называется

«динамическим программированием», поскольку большинство случаев

применения имеет многошаговый характер.

1-5. МАТЕМАТИЧЕСКОЕ ПРОГРАММИРОВАНИЕ

И АВТОМАТИЗАЦИЯ

Период, наступивший после второй мировой войны, характеризуется

ускоренными темпами автоматизации и высших форм механизации. Внед-

рение механизации освобождает человека от физического труда и заменяет

его машиной; внедрение автоматизации освобождает человека в известной

степени и от умственного труда и связанной с ним физической работы.

Многие считают, что электронные вычислительные машины, которые

сами являются примерами автоматизации, будут играть важную роль

в механизации управления массовыми процессами.

Некоторые полагают, что «решения на высшем уровне будут подго-

тавливаться главным образом человеком, ибо только он в силу своего

умственного развития обладает способностью объединения и согласования

информации, для которой пока еще невозможно или очень сложно дать

точную формулировку» (Белтер [1]). Однако автор считает, что даже

в области более высоких ступеней управления, и в частности в той области

умственной деятельности, которая связана с вариантами выбора среди

альтернативных решений, механизация уже осуществляется. Это отно-

сится к умственной деятельности, известной как программирование (или

планирование), и к ее физическому воплощению, известному как управле-

ние производством.

Эти два послевоенных достижения, автоматизация и программирова-

ние, часто связываются друг с другом ввиду использования ими элект-

ронных вычислительных машин. Насколько же тесна связь между

ними?

Чтобы ответить на этот вопрос, рассмотрим некоторые достижения

в той отрасли промышленности, которая была одной из первых в вопросах

автоматизации производства и внедрения программирования в производ-

ственный процесс. Современный нефтеочистительный процесс является

комплексом взаимосвязанных операций. Число возможных комбинаций

подачи запасов, последовательности и условий выполнения операций,

методов смешивания и отбора окончательных продуктов очень велико;

как следствие этого, методы математического программирования исполь-

зуются здесь в оценке экономичности схем технологических процессов

с большим эффектом. Как только конкретный производственный план

определен, достаточно набрать нужный номер на диске и нажать кнопку

в диспетчерской, чтобы очистительный завод стал выпускать нужную

продукцию в предписанных количествах.

Этот пример показывает, что каждый из двух процессов, выработки

решения и управления производством, может быть полностью автомати-

зирован и даже может быть связан с операторами, которые передают

инструкции от одной системы к другой, от системы, принимающей реше-

ния, к системе производства. Следует отметить, что хотя программиро-

вание и является составной частью управления на более высоком уровне,

однако оно не эквивалентно той обратной связи, которая поддерживает

постоянную температуру в котле. Оно скорее является методом определе-

ния того, какая это будет температура и как долго она должна поддержи-

ваться для того, чтобы обеспечить цели производственного процесса.

2 Дж. Данциг 17

Хотя механизация процессов принятия решений на более высоком

уровне не всегда требует механизации физических связующих звеньев,

с помощью которых решения реализуются, все же возможно, что в опре-

деленных областях будет экономично объединить эти два автоматических

процесса в один. Такая «сверхавтоматизация» процессов является необ-

ходимой в сверхскоростных ракетах, которые требуют жесткого управле-

ния и использования гибких методов программирования. Некоторые

отрасли, такие, как авиационная промышленность, высказываются за

внедрение универсальных станков, на которых можно производить раз-

нообразную продукцию в зависимости от устройств управления. В свою

очередь эти станки могут быть заменены на станки с управлением на еще

более высоком уровне, с автоматическим управлением. В таких системах

поломки станка, брак в заготовках и поступление новых заказов могут

потребовать быстро перепрограммировать загрузку станков. И здесь

снова жесткие методы управления производством могут быть механиче-

ски связаны с гибкими методами автоматического программирования.

Глава 2

ИСТОКИ и связи

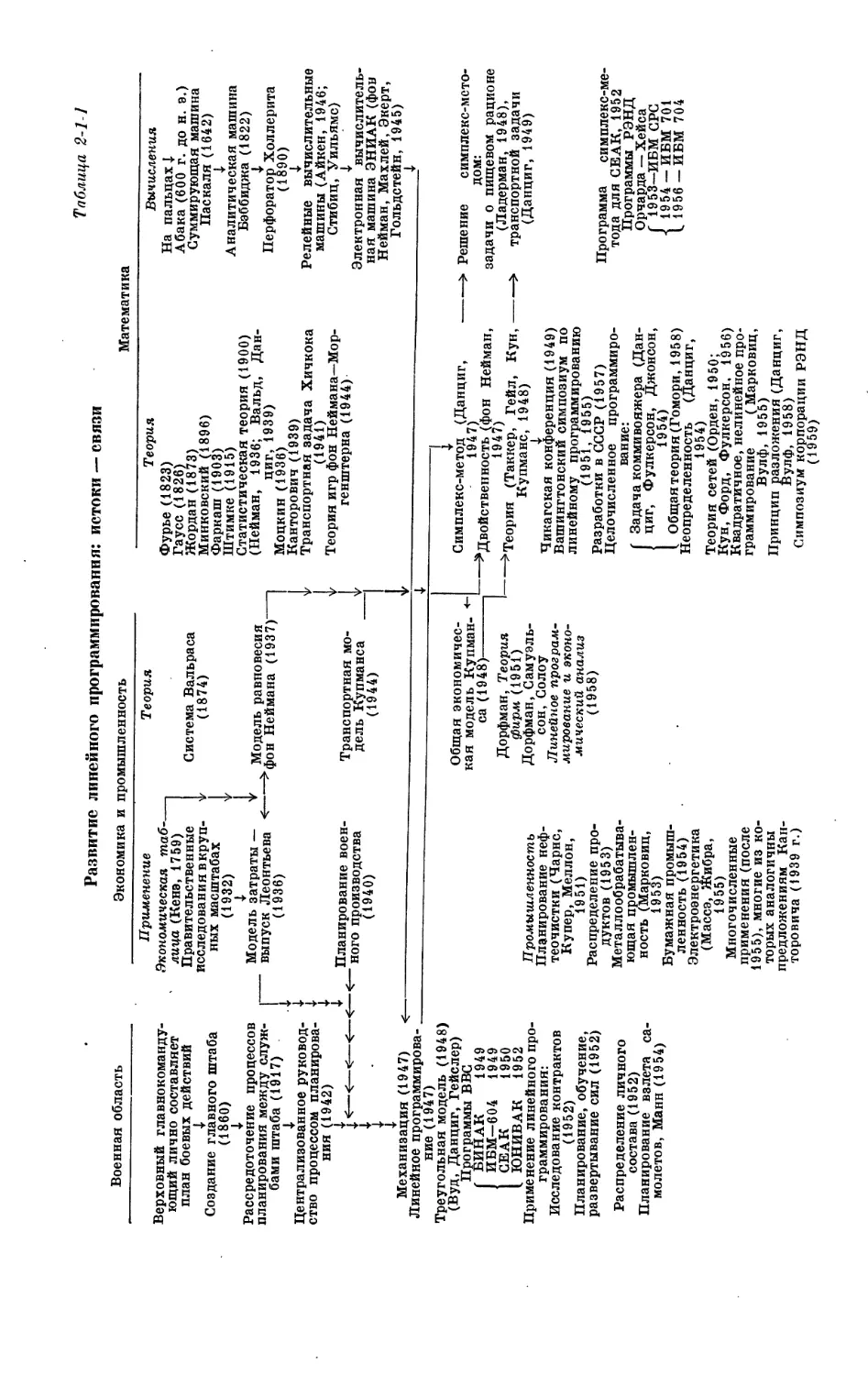

За десятилетие, прошедшее с момента зарождения в 1947 г. линейного

программирования в связи с работами по планированию деятельности

вооруженных сил США, эта отрасль науки получила широкое распро-

странение в промышленности. В научных кругах математиками и эконо-

мистами на эту тему написаны целые книги. Цель данной главы состоит

в том, чтобы сжато описать истоки этой науки и те факторы, которые обус-

ловили ее бурное развитие. В табл. 2-1-1 показано развитие линейного

программирования от его истоков до более поздних разработок. Напра-

вление стрелок указывает непосредственное влияние одних работ на дру-

гие. Интересно отметить, что, несмотря на возможность широкого приме-

нения линейного программирования к повседневным задачам, до 1947 г.

о нем ничего не было известно. Фурье мог знать о его потенциальных воз-

можностях еще в 1823 г. В СССР в 1939 г. Канторовичем были высказаны

идеи линейного программирования, преданные забвению на те два деся-

тилетия, которые ознаменовались открытием теории линейного програм-

мирования и решительным и повсеместным ее внедрением.

2-1. ВЛИЯНИЕ ВТОРОЙ МИРОВОЙ ВОЙНЫ

ХАРАКТЕР ШТАБНОГО ПЛАНИРОВАНИЯ

Военная организация страны как в военное, так и в мирное время

объединяет экономическую и военную деятельности, требует самой совер-

шенной, тщательно продуманной координации работ по осуществлению

планов, разрабатываемых различными ведомствами. Если один из таких

планов направлен на проектирование и изготовление некоторого оборудо-

вания, то в этом случае количество заказываемого оборудования должно

быть согласовано с экономическими возможностями перевода рабочей

силы, материалов и производственных мощностей из гражданского сектора

хозяйства в военный. Эти преобразования, а также вспомогательные рабо-

ты должны непосредственно вписываться в военную программу. Чтобы

дать некоторое представление о характере взаимозависимости различных

видов важнейших работ, можно отметить, что каждый отдельный вид

работы, связанный с планированием рабочей силы, включает в себя сотни

подвидов, а в области материально-технического снабжения количество

подвидов может доходить до нескольких тысяч. Всегда ли задачи были

столь сложными? Здесь уместно привести следующее заявление М. К. Вуда

и М. А. Гейслера [1]:

«Некогда главнокомандующему удавалось составлять план боевых

операций лично. Но поскольку подлежащие планированию действия

разрослись как в пространстве и времени, так и по общей сложности^

19

2*

Развитие линейного программирования: истоки — связи

Таблица 2-11

Военная область

Экономика и промышленность

Математика

Верховный главнокоманду-

ющий лично составляет

план боевых действий

I

Создание главного штаба

(1860)

Ф

Рассредоточение процессов

планирования между служ-

бами штаба (1917) .

Централизованное руковод-

ство процессом планирова-

ния (1942)

;<-< <—«—

1

I

Механизация (1947) <

Линейное программирова- _

ние (1947)

Треугольная модель (1948)

(Вуд, Данциг, Гейслер)

Программы ВВС

1949

1949

1950

1952

БИНАК

ИБМ-604

GEAK

ЮНИВАК

Применение линейного про-

граммирования:

Исследование контрактов

(1952)

Планирование, обучение,

развертывание сил (1952)

Распределение личного

состава (1952)

Планирование взлета са-

молетов, Манн (1954)

Применение

Экономическая таб----

лица (Кенэ, 1759)

Правительственные

исследования в круп- v

ных масштабах

(1932)

____ Модель затраты — '

I выпуск Леонтьева <—

(1936)

• *

г

I

______Планирование воен-

* ного производства

(1940)

Промышленность

Планирование неф-

теочистки (Чарнс,

Купер, Меллон,

1951)

Распределение про-

дуктов (1953)

Металлообрабатыва-

ющая промышлен-

ность (Марковиц,

1953)

Бумажная промыш-

ленность (1954)

Электроэнергетика

(Массэ, Жибра,

1955)

Многочисленные

применения (после

1955), многие из ко-

торых аналогичны

предложениям Кан-

торовича (1939 г.)

Теория

Система Вальраса

(1874)

. Модель равновесия

"^фон Неймана (1937)"

Транспортная мо-

дель Купманса

(1944)

Теория

Фурье (1823)

Гаусс (1826)

Жордан (1873)

Минковский (1896)

Фаркаш (1903)

Штимке (1915)

Статистическая теория (1900)

(Нейман, 1936; Вальд, Дан-

циг, 1939)

Моцкин (1936)

Канторович (1939)

Транспортная задача Хичкока

(1941)

Теория игр фон Неймана—Мор-

генштерна (1944)

Общая экономичес-

кая модель Купман-

са (1948)----------

Дорфман, Теория

фирм (1951)

Дорфман, Самуэль-

сон, Солоу

Линейное програм-

мирование и эконо-

мический анализ

(1958)

-------------1

I

Симплекс-метод (Данциг,

.. 1947)

^Двойственность (фон Нейман,

1947)

^Теория (Таккер, Гейл, Кун,

Купманс, 1948)

Чикагская конференция (1949)

Вашингтонский симпозиум по

линейному программированию

(1951, 1955)

Разработки в СССР (1957)

Целочисленное программиро-

вание:

Задача коммивояжера (Дан-

, циг, Фулкерсон, Джонсон,

1954)

Общая теория (Гомори, 1958)

Неопределенность (Данциг,

1954)

Теория сетей (Орден, 1950;

Кун, Форд, Фулкерсон, 1956)

Квадратичное, нелинейное про-

граммирование (Марковиц,

Вулф, 1955)

Принцип разложения (Данциг,

Вулф, 1958)

Симпозиум корпорации РЭНД

(1959)

Вычисления

На пальцах ф

Абака (600 г. до н. э.)

Суммирующая машина

Паскаля (1642)

4

Аналитическая машина

Бэббиджа (1822)

Перфоратор^Холлерита

Релейные вычислительные

машины (Айкен, 1946;

Стибиц, Уильямс)

Электронная вычислитель-

ная машина ЭНИАК (фон

Нейман, Махлей, Экерт,

Гольдстейн, 1945)

____________I

—> Решение симплекс-мето-

дом:

задачи о пищевом рационе

(Ладерман, 1948),

—> транспортной задачи

(Данциг, 1949)

Программа симплекс-ме-

тода для СЕАК, 1952

Программы РЭНД

Орчарда — Хейса

f 1953-ИБМ СРС

1954 -ИБМ 701

I 1956 -ИБМ 704

появились ограничивающие факторы, связанные с человеческими способ-

ностями. Военная история полна случаев, когда командующие терпели

поражения из-за того, что они запутывались в деталях; не потому, что они

не смогли бы в конечном счете эти детали охватить, но из-за того, что им не

удавалось охватить все существенные детали за то время, которым они

располагали для принятия решения. По мере того как задачи планирова-

ния усложнялись, верховный главнокомандующий окружал себя главным

штабом из специалистов, которые дополняли командующего при выработ-

ке решения. Наличие главного штаба позволило расчленять процесс

планирования и назначать ответственных специалистов по каждому

вопросу. Обязанности командующего ограничивались выбором целей опе-

раций, а также координированием, планированием и разрешением конф-

ликтов между службами штаба».

Крупные войны велись на протяжении всей истории цивилизации.

Однако главный штаб при верховном главнокомандующем вооруженных

сил появляется лишь около середины прошлого века (Пруссия, 1860)

вследствие возросших сложностей ведения военных действий. Расчлене-

ние планирования военных действий между службами штаба зарождается

в труднейшие периоды первой мировой войны (1917).

РАЗВИТИЕ В ГОДЫ ВТОРОЙ МИРОВОЙ ВОЙНЫ

В годы второй мировой войны вопросы штабного планирования

разрабатываются в гигантских масштабах во всех военных организациях

США и связанных с ними гражданских учреждениях, таких, как Мини-

стерство военной продукции. В этот период авиация становится основным

родом вооруженных сил США. Отказавшись от традиционных приемов,

ВВС развили ряд методов, облегчающих планирование \ что в конечном

счете привело в послевоенные годы к рассмотрению научных методов

планирования.

Во время войны процесс планирования сам по себе намного услож-

нился, стал настолько растянутым по времени и многоцелевым, что в одно

и то же время (как показало выборочное обследование штаба авиации)

велись работы над различными планами, причем некоторые из разработок,

находясь в ранних фазах, базировались на самых последних инструк-

циях и оперативных сводках армейского командования, в то время как

другие, проходя свои завершающие этапы, базировались на более старых

инструкциях и сводках. Для сокращения времени планирования отдель-

ные части таких планов часто сводились воедино на базе противоречащих

друг другу фактов и инструкций. Для совершенствования координации

этой работы штаб авиации приблизительно в 1943 г. учредил службу

контроля планов во главе с профессором Гарвардского университета

Э. П. Лерндом. Окончательный план исходил из военного плана, который

содержал задачи военного времени. На основе этого общего плана путем

последовательных вычислений составлялся детализированный военный

план, характеризующий развертывание боевых частей по театрам воен-

ных действий, требования по подготовке летного и технического персо-

нала, снабжение и обслуживание и т. д. Для обеспечения согласованности

1 Наибольшее значение имели разработки под руководством К. Б. Торнтона из

группы статистического контроля. Эта группа обеспечивала непрерывный поток под-

робной информации о положении многих подразделений ВВС, включая сведения

о личном составе, снабжении, боевых действиях и основные данные, использовавшиеся

для определения норм износа, норм самолетовылетов, норм чередования экипажей,

потребности в обслуживании, норм снабжения и т. д.

21

планов очередность разработки этапов плана была такова, что поток

информации от эшелона к эшелону шел лишь в одном направлении,

а согласованность информации во времени обеспечивалась тем, что часть

плана, подготовленная на каждом этапе, не зависела от последующих

этапов. Даже при очень тщательном планировании для выполнения этой

работы потребовалось около семи месяцев.

РАЗРАБОТКИ ПОСЛЕВОЕННЫХ ЛЕТ

После второй мировой войны ВВС США объединили функции ста-

тистического контроля, финансирования и проверки планов в штабе глав-

ного инспектора ВВС генерала Е. У. Роулингса, являющегося ныне пре-

зидентом корпорации «Дженерал миллз». Членам этой организации стало

ясно, что эффективная координация усилий всей страны в случае тоталь-

ной войны потребует научных методов планирования. Несомненно, что

и в прошлом неоднократно возникала необходимость в этом, но в то время

велись разработки одновременно в двух направлениях, оказавших боль-

шое влияние: а) разработка быстродействующих электронных вычисли-

тельных машин и б) разработка модели межотраслевого баланса. Послед-

няя представляет собой метод описания межотраслевых взаимосвязей

в экономике. Этот метод впервые предложил Василий Леонтьев [1]х.

О нем будет сказано в следующем параграфе.

Интенсивные работы начались в июне 1947 г. в группе, которой позд-

нее (в октябре 1948 г.) был присвоен официальный титул «Проект СКООП»

(научный расчет оптимальных планов). В этой группе ведущую роль

играли Маршалл Вуд и автор настоящей книги, а несколько позднее —

Джон Нортон и Мэррей Гейслер.

Потенциальные возможности межотраслевого баланса будут рас-

смотрены в следующем параграфе. Простота его структуры, и в частно-

сти использование в нем линейных производственных функций при описа-

нии всей экономической деятельности в масштабе отрасли промышленно-

сти, оказали значительное влияние на сотрудников исследовательской

группы ВВС. Однако нединамический характер модели и упрощающее

предположение о том, что любая отрасль промышленности располагает

всего одним технологическим процессом, производящим только один

продукт, ограничивали практическую применимость модели. Другим

ограничением модели являлось то, что в ней не допускалось существова-

ние других допустимых планов. Отсюда возникла необходимость обобще-

ния межотраслевого метода, в результате чего к июлю 1947 г. была разра-

ботана модель линейного программирования.

Вычислительный симплекс-метод для выбора оптимально допустимого

плана появился в конце лета 1947 г. (см. гл. 5). Интерес к линейному про-

граммированию начал быстро расти. В это же время ВВС опекали работу

Бюро стандартов США по применению электронных вычислительных

машин и математических методов для решения таких моделей. Сотруд-

ники Бюро стандартов Джон Куртис и Альберт Кан играли активную

роль в пробуждении интереса к этой работе среди математиков и эконо-

мистов.

В результате контактов с Т. Купмансом, в то время сотрудником

комиссии Коулса, впоследствии — Чикагского университета, а в настоящее

время — Йельского университета, и Робертом Дорфманом, который в то

1 Впервые этот метод был использован при составлении баланса народного хозяй-

ства СССР за 1923—1924 гг. (см. «Труды ЦСУ СССР», т. XXIX, М., 1926).— Прим. ред.

22

время сотрудничал в ВВС (теперь работает в Гарварде), а также интереса,

проявленного со стороны такого экономиста, как Пауль Самуэльсон из

Массачусетского технологического института, началась эра интенсив-

ного пересмотра классической экономической теории на основе идей

и результатов линейного программирования.

Контакты с сотрудником института перспективных исследований

Джоном фон Нейманом помогли выявить основные понятия математиче-

ской теории линейного программирования и заинтересовали группу сотруд-

ников и студентов Принстонского университета во главе с А. У. Таккером,

которые взялись за разработку задач в области теории линейных неравенств

и теории игр. Начиная с тех пор этой группе принадлежит ведущая

роль в разработке указанных областей.

На основании наблюдений над размерами задач линейного програм-

мирования ВВС США, с которыми имели дело сотрудники группы СКООП

еще на самых первых этапах своей работы, стало понятно, что даже самые

мощные вычислительные средства в будущем будут не в состоянии решить

подробную общую модель линейного программирования ВВС. Поэтому

группа СКООП модифицировала свою методику и весной 1948 г. предло-

жила создавать частные модели линейного программирования, названные

треугольными, структура и метод численной обработки которых были

бы аналогичны методу пошагового решения, описанному выше (Вуд

и Гейслер [1], стр. 189).

С 1948 г. штаб ВВС при решении задач линейного программирования

все более активно использует программы для электронных вычислитель-

ных машин. Треугольные модели постоянно применяются для вычисления

детальных планов, в то время как общие модели линейного программиро-

вания используются лишь в таких областях, как а) исследование контрак-

тов, б) составление графиков полетов самолетов, подготовки экипажей

и развертывания авиационных соединений, в) планирование циклов

ремонта и обслуживания, г) распределение персонала, д) задачи плани-

рования маршрутов самолетов (Джейкобс [1]; Натрелла [1]).

2-2. ЭКОНОМИЧЕСКИЕ МОДЕЛИ И ЛИНЕЙНОЕ

ПРОГРАММИРОВАНИЕ

ВЛИЯНИЕ ТЕОРЕТИЧЕСКИХ МОДЕЛЕЙ

То, что линейное программирование внедряется в экономику только

сейчас, представляется анахронизмом; было бы логичнее, если бы оно

началось где-нибудь около 1758 г., когда экономисты впервые начали

математически описывать экономические системы. Действительно, про-

стейшие примеры моделей линейного программирования можно найти

в Экономической таблице Кенэ, который пытался определить взаимосвязи

между землевладельцами, крестьянами и ремесленниками (см. Монро [1]).

Мы находим также, что Л. Вальрас предложил в 1874 г. сложную мате-

матическую модель, частью которой являлись постоянные технологиче-

ские коэффициенты. Однако до 1930 г. все эти работы носили разрозненный

характер, и в области использования моделей линейного типа было сде-

лано очень мало.

Подавляющее большинство специалистов в области математической

экономики занималось анализом теоретических проблем, связанных с воз-

можностью экономического равновесия и его эффективности в условиях

конкуренции или монополии. При этом было обнаружено, что для иллю-

страции условий равновесия удобнее использовать классические выпук-

23

лые функции с непрерывными производными, а не функции, связанные

с линейными неравенствами. Среди этих направлений особого внимания

заслуживает работа, проведенная в 30-х годах группой австрийских

и немецких экономистов, которые занимались обобщением линейной

технологической модели Вальраса. В этой работе поставлено несколько

вопросов, которые, возможно, стимулировали появление работы мате-

матика фон Неймана (1932) «Модель общего экономического равновесия»

(фон Нейман [2]), в которой сформулирована динамическая модель

линейного программирования, введены различные процессы выпуска

рассматриваемых продуктов не только каждого в отдельности, но и неко-

торой их совокупности. Фон Нейман исходил из а) постоянного темпа

роста экономики и б) полностью замкнутой системы. Хотя сама модель

и не содержала явно сформулированной цели, фон Нейман показал, что

рыночные силы максимизируют темп роста экономики, и доказал, что

в точке максимума он равен процентной ставке на капитал, инвестирован-

ный в производство.

Что касается влияния работы фон Неймана, как, между прочим,

и многих других теоретических работ, то все они доказывают определенную

интересную математическую теорему. Экономистов с математическим

уклоном, вероятно, больше заинтересовали бы аналогичные результаты

для более общей модели, поскольку «для многих экономистов термин

линейность ассоциируется с понятием узости, ограниченности и негибкости

гипотез» (Купманс [2], стр. 6). Иными словами, эти усилия, как и боль-

шинство усилий того времени, относятся к качественной стороне эконо-

мики, в которой цель математической модели заключалась в описании

предполагаемых взаимосвязей внутри системы скорее с качественной,

чем с количественной, стороны; манипулирование уравнениями являлось

удобным способом получения ценных логических выводов из предполо-

жений.

ВЛИЯНИЕ ЭМПИРИЧЕСКИХ МОДЕЛЕЙ

Работы над общей моделью линейного программирования велись

совершенно независимо от упомянутых выше разработок и преследовали

другие цели. Эти работы возникли из практических потребностей плани-

рования для ВВС и возможности обобщения простой практической струк-

туры модели Леонтьева. С чисто формальной точки зрения леонтьевскую

модель можно рассматривать как упрощение модели Вальраса. Но именно

на этом и кончается формальное сходство.

«Сто пятьдесят лет назад, когда Кенэ впервые опубликовал свою зна-

менитую экономическую таблицу, современники и последователи назвали

ее величайшим открытием после законов Ньютона. Идея о всеобщей

взаимозависимости между различными частями экономической системы

к настоящему времени легла в основу экономического анализа. Однако,

когда дело доходит до практического применения этого теоретического

инструмента, современные экономисты должны полагаться, точно так же

как это делал Кенэ, на условные численные примеры» (Леонтьев [1],

стр. 9).

По мнению автора, большой заслугой Леонтьева является то, что

он создал количественную модель американской экономики для того,

чтобы можно было проследить влияние правительственной политики

и тенденций в области закупок на целый ряд промышленных отраслей,

находящихся в исключительно сложно переплетенных связях. Чтобы

оценить разницу между чисто формальной и эмпирической моделями, сле-

дует напомнить, что сбор данных, необходимых для реальной модели,

потребует многие месяцы, а иногда и годы работы целой организации.

24

После того как собрана вся информация о модели, появляется другая

трудность — решение очень большой системы линейных уравнений.

В 1936—1940 гг. электронных вычислительных машин еще не было;

самое большее, на что можно было рассчитывать,— это на решение двад-

цати уравнений с двадцатью неизвестными. И, наконец, существовали

трудности «сбыта» результатов таких • исследований. Следовательно,

инициатива Леонтьева с самого начала была связана с тройным

риском.

Чтобы лучше оценить значение перехода от теоретической модели

к эмпирической, необходимо вспомнить, что начиная с 30-х годов в рас-

поряжение исследователей поступало все больше информации о доходах,

количестве выпускаемой продукции, капиталовложениях, прибылях

и структуре потребления. К тому же начиная с 1900 г. разработанный

статистиками выборочный метод получал все более широкое применение

как средство оценки взаимосвязей между данными наблюдений. При изме-

рении экономических явлений начинают пользоваться регрессивным ана-

лизом. К 1940 г. работы таких статистиков, как Карл Пирсон, Р. А. Фи-

шер, а также современной школы, берущей начало от Дж. Неймана, пре-

вратились в науку о проверке гипотез и оценках параметров генераль-

ной совокупности.

После кризиса 1929—1933 гг. и провозглашения «нового курса»

отдельными членами правительства были предприняты серьезные попытки

выявить и финансировать некоторые виды работ, которые могли бы быстро

окупить себя. Это привело к интенсификации сбора статистических сведе-

ний о стоимости жизни, заработной плате, национальных ресурсах,

производительности труда и т. д. Возникла необходимость сбора и обра-

ботки этих данных для того, чтобы использовать их при создании мате-

матической модели, описывающей экономику в количественных пока-

зателях.

С 1936 г. масштабы, точность и сфера применения моделей леонтьев-

ского типа были значительно расширены благодаря работам Бюро стати-

стики труда (под руководством Дуана Эванса, Джерома Корнфилда,

Мартина Хоффенберга и др.) (Корнфилд, Эванс, Хоффенберг [1]).

Именно эти работы стимулировали поиски математического обобщения,

пригодного для динамических задач ВВС США. Таким образом, впервые

интерес к математической структуре был проявлен со стороны ВВС США

за несколько лет до того, как Министерство обороны начало финанси-

ровать разработку межотраслевых моделей Леонтьева для оценки согла-

сованности своих планов с гражданской экономикой.

Теперь несколько слов о самой модели Леонтьева. Основу анализа

«затраты — выпуск» составляет таблица коэффициентов, которая назы-

вается либо матрицей «затраты — выпуск», либо «экономической табли-

цей». Столбец в этой матрице соответствует затратам различных това-

ров, приходящихся на один доллар стоимости определенного выпускае-

мого товара. Каждому товару, производимому в стране, соответствует

один столбец. Отсюда понятие выпуска товара соответствует понятию тех-

нологического процесса в модели линейного программирования. Если

коэффициенты затрат, помещаемые в строке матрицы, умножить на соот-

ветствующие полные выпуски закупающей отрасли, то получится распре-

деление закупок среди продающих отраслей, выраженное в долларах.

Следовательно, модель дает возможность не только определять объемы

выпуска каждой отрасли для удовлетворения определенных прямых гра-

жданских и военных потребностей, но по ней можно также проследить

косвенное влияние, оказываемое на каждую отрасль правительственными

затратами, например, по военным программам.

25

ПОСЛЕВОЕННЫЕ РАЗРАБОТКИ

В 1947 г. Т; Купманс первым обратил внимание экономистов на

потенциальные возможности моделей линейного программирования. Быст-

рое создание экономической теории таких моделей Купмансом объясняется

опытом, который он получил в годы войны при разработке некоторого

частного класса моделей линейного программирования, называемых

транспортными моделями. Он был организатором получившей историче-

скую известность конференции комиссии Коулса по «линейному про-

граммированию», о которой говорилось в гл. I. На конференции присут-

ствовали такие известные экономисты, как К. Эрроу, Р. Дорфман, Н. Геор-

геску-Реген, Л. Гурвиц, А. Лернер, Д. Маршак, О. Моргенштерн,

С. Рейтер, П. Самуэльсон и Г. Симон; такие математики, как Г. У. Браун,

М. М. Флад, Д. Гейл, Г. У. Кун, Ч. Б. Томпкинс, А. У. Таккер, а также

автор настоящей книги. На ней присутствовали также статистики госу-

дарственных учреждений, среди которых были У. Д. Эванс, М. А. Гейслер,

М. Хоффенберг и М. К. Вуд. Представленные на конференцию материалы

позднее были собраны в сборнике «Анализ технологических процессов

производства и распределения» (сборник [18]). Этот сборник отражает те

интересы, которыми жили эти специалисты в течение двух предшествую-

щих лет. Ниже приводится одна интересная цитата из предисловия

к сборнику, в котором Купманс призывает экономистов-теоретиков отка-

заться от некоторых традиционных понятий.

«Прилагательное в термине «линейная модель» относится лишь:

а) к предположению о пропорциональности затрат и выпуска в каждом

элементарном технологическом процессе и б) к предположению, что

результатом совместного использования двух или более технологических

процессов будет сумма результатов отдельных технологических про-

цессов. В более близких для экономиста терминах это соответствует

прямой пропорциональной зависимости во всех частях технологии.

Из этих предположений не вытекает линейность производственной функ-

ции... Криволинейные производственные функции... можно получить

из исследуемых здесь моделей путем введения бесконечного множества

элементарных технологических способов...»

«Никакое предположение о пропорциональности... не следует счи-

тать существенным для иллюстрируемого метода подхода, хотя при попыт-

ке выйти за пределы этих допущений могут возникнуть новые матема-

тические задачи. Более важным для современного подхода является

введение... элементарного технологического процесса — первичного поня-

тия производства — в основные постулаты анализа. После этого задача

об эффективном производстве сводится к нахождению конкретных правил

комбинирования этих «строительных блоков» х. Понятие «анализ техно-

логических процессов»... предназначено для выражения этого подхода»

(сборник [18], стр. 6).

Купманс был первым, кто отметил, что многие из теорем по эконо-

мике жизненного уровня и исследованию принципов эффективного рас-

пределения ресурсов в экономике можно переформулировать, введя

допущение о линейности технологии для фирм. Решения, которые должны

приниматься людьми, стоящими у пульта управления по распределению

ресурсов, не вступают в конфликт с более ранними результатами тради-

ционной экономической теории; по существу, они носят более общий

характер и рассматривают совокупные продукты и побочные продукты

фирм (Купманс [2]).

1 Т. е. элементарных технологических процессов.— Прим. ред.

26

Примерно в то же самое время ряд других экономистов заинтере-

совался анализом технологических процессов и линейным программиро-

ванием. Дорфман (1951) сформулировал в терминах линейного програм-

мирования экономическую теорию фирмы в условиях конкуренции и моно-

полии и сопоставил область применимости этой теории с традиционным

маржинальным анализом (Дорфман [1]). Самуэльсон в 1955 г. написал

работу о «Рыночных механизмах и максимизации» и сформулировал свою

теорему о замещении для обобщенной модели леонтьевского типа (Самуэль-

сон [1]; сборник [18]). Различные классические экономические задачи,

такие, как торговля между двумя странами и парадокс Гиффена \

могут быть переформулированы как задачи линейного программирования

(Бекман [1]; Дорфман, Самуэльсон и Солоу [1]; сборник [18]).

Практические применения линейного программирования в эконо-

мике непрерывно растут. Линейное программирование используется эко-

номистами для детального исследования экономики отдельных отраслей

промышленности, например металлообрабатывающей (Марковиц [2]),

нефтеперерабатывающей1 2, металлургической (Фейбиан [1] — [3]), а также

для составления долгосрочных планов по энергетике в масштабе всей

экономики (Массэ и Жибра [1]). Некоторые из этих применений будут

приведены в примерах и упражнениях в последующих главах.

Для более полного ознакомления с экономическими приложениями

читатель отсылается к книге Дорфмана, Самуэльсона и Солоу «Линейное

программирование и экономический анализ» [1] и книге У. Г. Баумоля

«Экономическая теория и исследование операций» [2].

2-3. МАТЕМАТИЧЕСКИЕ ИСТОКИ И РАЗВИТИЕ

ИСТОРИЯ ДО 1947 г.

Модель линейного программирования, сформулированная в чисто

математических терминах (так, как это будет сделано в следующей главе)

требует метода нахождения решений системы линейных уравнений

и линейных неравенств, минимизирующих некоторую линейную форму.

До появления в 1947 г. линейного программирования эту основную мате-

матическую задачу линейного программирования не относили к числу

важнейших, имеющих множество практических приложений. Именно

этим можно частично объяснить тот факт, что математики уделяли не-

достаточно внимания нахождению эффективных путей решения таких задач.

Все знакомы с методами решения систем линейных уравнений,

с которых начинается наш первый курс алгебры (Гаусс [1]). В математи-

ческой литературе имеются тысячи работ, в которых рассматриваются

методы решения систем линейных уравнений: матричная алгебра

(примыкающая дисциплина), методы линейной аппроксимации и т. д.

С другой стороны, изучению систем линейных неравенств практически

не уделялось никакого внимания до появления теории игр в 1944 г. и ли-

нейного программирования в 1947 г. Так, Т. Моцкин в своей докторской

диссертации по линейным неравенствам, написанной в 1936 г., смог при-

вести в результате тщательных поисков всего 42 работы в том числе около

30 работ, относящихся к периоду 1900—1936 гг. (Моцкин [1]). В 30-х годах

были опубликованы четыре статьи, в которых создавалась исчерпывающая

теория линейных неравенств и содержался анализ предыдущих работ.

1 Сущность парадокса Гиффена состоит в возможности одновременного повыше-

ния цены на товар и спроса на него.— Прим. ред.

2 (Чарнс, Купер и Меллон [1]; Саймондс [1]; Манн [1], [2]; Гарвин, Крандалл,

Джон и Спеллман [1].)

27

Это были статьи Р. У. Стокса [1], Дайнса и Мак-Коя [1], Г. Вейля

[1] и Т. Моцкина [1]. Для подтверждения того, что математики

не отдавали себе отчета о важности задачи нахождения решений систем

неравенств, минимизирующих некоторую линейную форму, можно заме-

тить, что ни в одной из перечисленных работ не упоминалось об этой

задаче, хотя раньше в математической литературе такие примеры и встре-

чались.

Известный математик Фурье, по-видимому, впервые всесторонне

исследовал линейные неравенства и подчеркнул их большое значение

в механике и теории вероятностей, хотя и не дал глубокого анализа

проблемы (Фурье [1]). Его интересовала задача определения наи-

меньшего максимального отклонения в системах линейных уравнений.

Эту задачу он свел к задаче нахождения самой нижней точки многогран-

ного множества. Предложенный Фурье метод определения этого мини-

мума состоит в последовательном перемещении от одной вершины к дру-

гой. Подход Фурье лежит в основе симплекс-метода, который применяется

в настоящее время. Этот пример является, по-видимому, самым ранним

из известных примеров задач линейного программирования. Позднее

другой известный математик Валле Пуссен [1] рассмотрел ту же задачу

и предложил аналогичное решение.

Значительная часть ранних математических работ была посвящена

определению условий, при которых можно решать системы однородных

линейных неравенств. Все полученные результаты выражают в той или

иной форме взаимосвязь между исходной (прямой) системой и другой

системой (называемой двойственной), использующей столбцы исходной

матрицы коэффициентов, с помощью которых по определенным правилам

образуются новые линейные уравнения или неравенства. Типичной

является теорема П. Гордана [1], где говорится, что однородная

система уравнений с неотрицательными переменными имеет решение,

в котором по крайней мере одна переменная положительна, если в двой-

ственной системе нет решения со строгими неравенствами. Штимке [1]

добавил теорему о наличии решения со всеми положительными перемен-

ными. Эти результаты нашли более ясное выражение в теореме Моцкина

[1] о транспозиции и в теоремах Таккера [5] о двойственных системах.

Вопросу алгебраического доказательства теоремы минимакса посвящены

специальные работы Билля [1], фон Неймана и Моргенштерна [1].

Существенно, что эти теоремы утверждают, что либо исходная (прямая)

t система имеет нетривиальное решение, либо в двойственной системе

содержится решение со строгими неравенствами. Ввиду наличия этого

«либо-либо» фон Нейман и Моргенштерн назвали свой результат теоре-

мой об альтернативах для матриц (см. § 6-4).

Сопоставим две следующие теоремы:

Во-первых, известная теорема для систем уравнений: если любое

решение системы линейных уравнений удовлетворяет также и данному

линейному уравнению, то это уравнение может быть получено в виде

линейной комбинации уравнений системы. Во-вторых, неожиданная

и важная теорема Д. Фаркаша [1] о неравенствах формулируется так:

если любое решение системы линейных однородных неравенств удов-

летворяет также некоторому заданному линейному неравенству (где

все неравенства имеют вид > 0), то это неравенство может быть получено

в виде неотрицательной линейной комбинации неравенств системы.

В теоремах, аналогичных теоремам для систем уравнений, рассмат-

риваются вопросы построения общего решения системы неравенств в виде

линейной комбинации частных решений. Основной результат, полученный

Минковским [1], состоит в том, что для однородной системы общее реше-

28

ние может быть образовано в виде неотрицательной линейной комби-

нации из конечного числа существенных решений, называемых или

экстремальными, или угловыми, или базисными (последний термин при-

меняется в данной книге).

РАБОТЫ КАНТОРОВИЧА

Советский математик Л. В. Канторович на протяжении ряда лет

интересовался применением математики к задачам планирования.

В 1939 году он опубликовал обстоятельную монографию под названием

«Математические методы организации и планирования производства [1]».

Во введении Канторович пишет: «Существуют два пути повыше-

ния эффективности работы цеха, предприятия и целой отрасли промыш-

ленности. Один путь — это различные улучшения в технике, т. е. новые

приспособления в отдельном станке, изменение технологического про-

цесса, нахождение новых, лучших видов сырья. Другой путь, пока гораздо

меньше используемый,— это улучшения в организации производства

и планировании. Сюда относятся, например, такие вопросы, как распре-