Автор: Меньшиков С.М.

Теги: экономические науки в целом политическая экономия основы экономической теории макроэкономика информационная экономика экономика история история россии история капитализма издательство международные отношения

ISBN: 5-7133-1194-5

Год: 2004

Станислав

МЕНЬШИКОВ

А НАТОМИ,

РОССИЙСКОГО

КАПИТАЛИЗМА

«МЕЖДУНАРОДНЫЕ ОТНОШЕНИЯ»

Станислав

МЕНЬШИКОВ

АНАТОМИЯ

РОССИЙСКОГО

КАПИТАЛИЗМА

Москва

МЕЖДУНАРОДНЫЕ ОТНОШЕНИЯ

2004

УДК 330 (075-8)

ББК 65.01 ИЕ73

М51

ISBN 5-7133-1194-5

© С.М. Меньшиков, 2004

© Подготовка к изданию и оформле-

ние издательства «Международные

отношения», 2004

Оглавление

Предисловие....................................................... 5

Глава 1

РОССИЙСКИЙ КАПИТАЛИЗМ: ОБЩАЯ ХАРАКТЕРИСТИКА............... 17

1.1. А капитализм ли это?................................. 18

1.2. Большевизм наоборот.................................. 21

1.3. Наследие социализма.................................. 23

1.4. Директора превратились в капиталистов................ 24

1.5. Банкиры отмывают доходы.............................. 27

1.6. Социализм распределения тоже пригодился.............. 29

1.7. Почему не менеджеризм?............................... 31

1.8. Историческая реминисценция........................... 35

1.9. Прибавочная стоимость: статистическое исследование... 37

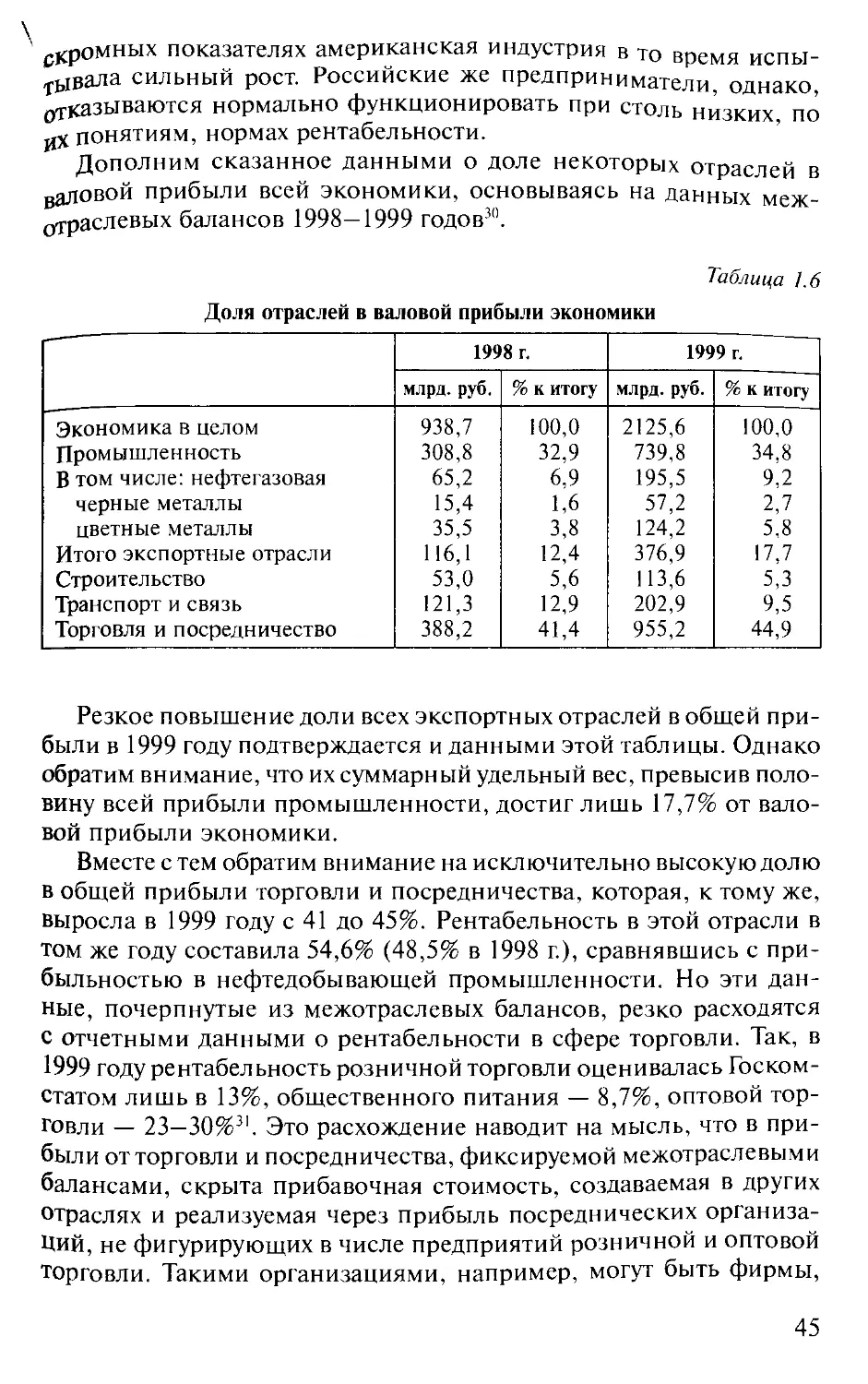

1.10. Отраслевое распределение прибыли..................... 42

1.11. Природа экспортной сверхприбыли...................... 47

1.12. Сверхприбыль во внутренней экономике и тенденция

к техническому застою................................. 50

Глава 2

СТРУКТУРА КАПИТАЛА............................................... 59

2.1. Накопление капитала.................................. 59

2.2. Проедать или перепродавать?.......................... 62

2.3. Где держать капитал: дома или за границей?........... 65

2.4. Соотношение промышленного и банковского капитала 75

2.5. Концентрация капитала в сфере производства........... 85

2.6. Как возникли нефтяные гиганты........................ 90

2.7. Битва за контроль над металлами..................... 102

1. Никель: изначальная концентрация................... 102

2. Алюминий: от разброда до монополизации............ 105

3. Сталь.............................................. ИЗ

2.8. Отрасли внутреннего рынка........................... 122

1. Автомобильная промышленность................. 123

2. Пищевкусовая промышленность....................... 126

3. Легкая промышленность............................. 130

2.9. Военная индустрия................................... 132

2.10. Финансово-промышленные олигархические группы.. 138

3

Глава 3

ГОСУДАРСТВЕННЫЙ КАПИТАЛ, МИЛЛИОНЕРЫ И МЕНЕД-

ЖЕРЫ, МАЛЫЙ БИЗНЕС......................................... 166

3.1. Государственный сектор и естественные монополии. 167

Электроэнергетика................................. 170

Газ............................................... 175

Железные дороги................................... 181

3.2. Государство и военная промышленность............ 184

3.3. Государственный сектор: некоторые итоги......... 199

3.4. Миллионеры и менеджеры.......................... 202

3.5. Малый бизнес и его перспективы.................. 223

3.6. Теневая экономика, оргпреступность и коррупция.. 233

Глава 4

КАК РАБОТАЕТ НАША ЭКОНОМИКА: ПРОИЗВОДСТВО И РАС-

ПРЕДЕЛЕНИЕ ДОХОДА.......................................... 252

4.1. Структура национального дохода: соотношение между

трудовыми доходами и валовой прибылью............... 253

4.2. Неравенство в распределении дохода и социальное рас-

слоение общества. Роль среднего класса.............. 262

О среднем классе.................................. 271

4.3. Структура валового национального продукта: соотношение

между личным потреблением, инвестициями и государст-

венным потребление.................................. 275

4.4. Динамика валового продукта...................... 284

Кризис и застой 1992—1998 годов................... 284

Период роста (1999—2002 годы)..................... 293

Глава 5

ЭКОНОМИЧЕСКАЯ ПОЛИТИКА..................................... 307

5.1. Роль структурных реформ ........................ 309

5.2. Роль бюджетной и налоговой политики............. 317

Бюджетная политика в 1992—1997 годах.............. 319

Бюджетная политика в 1999—2002 годах.............. 325

5.3. Роль кредитно-денежной политики................. 334

5.4. Роль экономической политики в целом............. 348

Глава 6

РОССИЯ, МИР, БУДУЩЕЕ....................................... 352

6.1. Страна в системе мирового капитализма........... 352

Доля в мировом ВВП................................ 352

Сырьевая зависимость.............................. 357

Проблема конкурентоспособности.................... 361

Проблема иностранных инвестиций................... 377

Транснациональные связи российского капитала...... 387

6.2. Инерционная система российского капитализма..... 395

6.3. Какие есть альтернативы?........................ 406

4

Предисловие

Эта книга выходит в свет, когда вопрос о возможном, хотя бы

частичном, пересмотре итогов приватизации в России встал неожи-

данно остро в связи с очередными парламентскими и президент-

скими выборами и особенно делом ЮКОСа. В развернувшейся

дискуссии одни обвиняют олигархов в подготовке ползучего пере-

ворота против президента и требуют чуть ли не национализации

источников природной и экспортной ренты, в первую очередь

нефти и цветных металлов. Другие, напротив, полагают, что в заго-

воре повинны «силовики», окопавшиеся в окружении президента

и стремящиеся переделить прибыльные отрасли в свою пользу.

С правого фланга раздаются призывы к легитимизации собствен-

ности, то есть к амнистии всех возможных противозаконных дей-

ствий, которые совершались во время приватизации.

Некоторые считают эти дискуссии очередным спектаклем,

этакой борьбой нанайских братьев, инсценированной ради того,

чтобы внушить публике, что власть стоит на страже закона и ей

не страшны никакие миллиардеры, какими бы богатствами и влия-

нием они ни обладали. О том, что большинство россиян — 70%, если

верить опросам общественного мнения, — считают личные богат-

ства, сколоченные в результате приватизации, незаконными, а их

владельцев — олигархов — повинными во многих бедах современ-

ной России, высшие власти прекрасно осведомлены. И они нахо-

дятся в сложном положении. Просто замалчивать эту тему больше

невозможно, но и предпринимать какие-либо шаги для исправле-

ния ситуации они не хотят.

По мнению многих исследователей, современное российское

государство само есть «комитет по управлению делами олигархов».

И если олигархи недовольны президентом и правительством, то

главным образом потому, что ждут от них больше пользы для себя

s

и хотели бы либо сами управлять государством, либо иметь там

своих прямых приказчиков. Равноудаленность, провозглашенная

Владимиром Путиным, их не устраивает, как и его двусмысленная

позиция по приватизации: в принципе ее не пересматривать, но и

амнистии за нарушения закона не объявлять.

Так было до того, как в октябре 2003 года был арестован Михаил

Ходорковский, глава наиболее крупной в стране финансово-олигар-

хической группы и человек с самым крупным личным состоянием

в России. Вслед за этим были арестованы пакеты акций компании

ЮКОС, принадлежавшие самому Ходорковскому и двум его близ-

ким партнерам — Платону Лебедеву и Василию Шахновскому.

В российских и западных СМИ заговорили о грядущей национа-

лизации нефтяной отрасли. Поскольку преступления, вменяемые

группе Ходорковского (мошенничество, то есть присвоение в круп-

ном размере путем обмана чужого имущества, уклонение от уплаты

налогов в крупном размере, неоднократное предоставление под-

ложных документов и т.д.), можно с равным основанием отнести

ко многим другим представителям крупного российского капитала,

возникла реальная перспектива массированного наступления власти

на позиции олигархических групп в целом. Если бы так произошло,

можно было бы говорить о крутом повороте в политике Владимира

Путина в сторону ограничения произвола российской финансовой

олигархии и даже, быть может, о смене социально-экономического

строя.

Думается, однако, что рассчитывать на столь далеко идущие пре-

образования по инициативе нынешней власти было бы неправильно.

Конечно, сейчас еще рано предугадывать, каким именно будет курс

Путина во втором сроке его президентства. Однако ни его собствен-

ные высказывания, ни проекты, которые разрабатываются на этот

счет по его поручению, не говорят о каких-либо предполагаемых

коренных изменениях. Вполне возможно, что война с ЮКОСом так

и останется изолированным эпизодом предвыборной кампании

2003—2004 годов, вехой в утверждении личной власти президента

против попыток олигархов ее ограничить и не перерастет в более

крупные преобразования. Нежелание пересматривать даже наибо-

лее вопиющие последствия приватизации, постоянные призывы к

укреплению основ капитализма — все это говорит о том, что изме-

нения в политике будут скорее всего косметическими.

Дело, конечно, не столько в заявлениях президента, сколько в

понимании того, какую роль возглавляемое им государство играет

в экономике и политической жизни России, насколько оно само-

стоятельно в определении проводимого курса. Пределы того, что

может и чего не может делать высшая власть, определяются в

6

конечном счете сложившейся социально-экономической анато-

мией страны, закономерностями ее экономики.

Иначе говоря, проблема много глубже, чем показная ипи

реаль-

ная коллизия олигархов с властью. Вопрос в том, какова анатомия

экономическая структура современного российского капитализма'

которая и предопределяет механизм его движения. В том виде в

каком наш капитализм сложился в последние десять с лишним лет,

он не мог не стать олигархическим, то есть перекошенным в сторону

подавляющего господства узкой группы банковско-промышлен-

ных монополистических группировок. Отсюда неизбежно следуют

две другие фундаментальные макроэкономические диспропорции:

(1) перекос экономики в сторону сырьевых и топливных отраслей,

ориентирующихся на внешний рынок и приносящих особо высо-

кую сверхприбыль — ренту; и (2) непомерный перекос в распреде-

лении национального дохода в пользу валовой прибыли и в ущерб

оплате труда, а это предполагает заведомую узость внутреннего

рынка, нищету значительной части населения и имманентную

неспособность экономики расти достаточно высокими стабиль-

ными темпами без специальных подпорок в виде благоприятных

условий на внешнем рынке. Такая экономика находится в ловушке,

выход из которой возможен только посредством коренной ломки

ее олигархической структуры при активной роли государства.

Этому и посвящена предлагаемая читателю книга — результат

исследования, занявшего несколько лет авторского труда. Тот факт,

что выводы, сделанные в книге, совпадают с сегодняшними острыми

дискуссиями о природной ренте, приватизации, альтернативной

экономической политике государства, демонстрирует, насколько

ее предмет, представляя научный интерес сам по себе, имеет далеко

не только академический характер, но актуален и политически.

Она позволяет, как мы надеемся, рассматривать и дело ЮКОСа, и

аресты некоторых олигархов, и острую реакцию на них верхушки

капиталистического класса, и противоречивость высказываний

президента как частные эпизоды в более широкой драме того обще-

ства, в котором мы живем и законы которого мы еще недостаточно

глубоко понимаем. Если мы забудем об этом более широком кон-

тексте, то неизбежно будем блуждать в потемках иллюзий или

беспросветного фатализма, не видя действительных, а не ложных

путей выхода из расставленных жизнью ловушек.

Книга начинается с общей характеристики российского капита-

лизма как специфического явления, возникшего на обломках и одно-

временно фундаменте государственного социализма. Обломках —

потому что в шоковой политике начала 1990-х годов («большевизме

наоборот») сознательно разрушалась планово-распределительная

7

инфраструктура прежней экономики и директивно, волевым путем

насаждались основы частной собственности без соответствующей

подготовки достаточно развитых основ рыночной инфраструктуры.

Но новая система наследовала и сохранившийся материальный

фундамент в виде громадного производственного потенциала,

который теперь должен был служить новым хозяевам и новому

строю. Перефразируя Владимира Маяковского, «путь свой продол-

жали трамваи уже при капитализме». Именно этот материальный

фундамент, созданный совсем с другой целью, превратился в основу

богатства нового капиталистического класса.

Да и класс этот зародился уже в порах планового хозяйства в

виде деятелей теневой, или «второй», экономики и переродившейся

хозяйственной элиты социалистического строя. Все это наложило

неизгладимый отпечаток на новых русских капиталистов, привык-

ших скрывать доходы, плести паутину коррупции, родниться с про-

фессиональной преступностью, наживаться за счет государства.

Сейчас, как утверждают некоторые, уже не так важна исто-

рия происхождения олигархических капиталов, а существенно то,

что они используются якобы во благо экономики, то есть важно

столь быстрое чудесное превращение бывших теневиков и спеку-

лянтов, капиталистических пиратов — в цивилизованных бизнес-

менов, живущих по нормам и правилам демократического Запада.

Это утверждение имело бы какие-то логические основания в том

случае, если бы обогащение меньшинства происходило на фоне

общего роста уровня жизни большинства (так произошло, напри-

мер, в Китае) или если бы основой этого обогащения были бы

технические инновации, а не спекуляции или природная рента от

богатств, разработанных еще при советской власти. Но произошло

прямо противоположное. Обогащение меньшинства — не за счет

общего экономического роста и технического прогресса, а за счет

прямого ограбления большинства. Это наложило отпечаток разоре-

ния на экономику и паразитизма на новый капиталистический класс.

Поэтому в книге приходится говорить о корнях этих процессов

в полный голос.

Часть первой главы занимает статистическое исследование при-

бавочной стоимости. Ее абсолютные и относительные размеры

огромны и далеко не ограничиваются экспортной рентой. Россий-

ский капиталист, как правило, ориентируется на сверхбыстрое обо-

гащение, его мало интересуют предприятия и проекты, требующие

долгосрочных вложений с длительными сроками отдачи, он хочет

максимума прибыли в краткосрочном аспекте. Это неизбежно по-

рождает тенденцию к захвату высокоприбыльных ниш, к монопо-

лизму, к техническому застою.

8

Процесс формирования структуры российского капитализма

раскрывается во второй и третьей главах. В отличие от многих дру-

гих стран, он практически сразу возникал как капитализм крупных

монополистических концернов и банков. Хотя приватизация про-

исходила, как правило, на базе отдельных предприятий, их слия-

ние и сращивание в крупные компании осуществлялось буквально

в считанные годы. В некоторых отраслях — нефть, никель — само

государство создавало большие концерны прежде, чем их продавать

частным владельцам. Хотя частные банки послужили первоначаль-

ной основой для возникновения некоторых многомиллионных со-

стояний, развитие и концентрация в банковской сфере значительно

отставали от промышленной концентрации. Тем не менее именно

банки первоначально стали центрами формирования финансово-

олигархических групп, захвативших контроль над всеми наиболее

прибыльными секторами промышленности. Состав крупнейших

групп представлен в соответствующих таблицах вместе с размерами

их капиталов.

Оговоримся, что это чрезвычайно подвижная картина, которая

быстро меняется в связи с динамикой рыночной капитализации

и далеко не закончившегося процесса слияний и поглощений.

Уследить за всем было невозможно, и автору надо было где-то

поставить точку. Картину групп в книге можно датировать концом

2002 года. Но уже после этого происходили немалые сдвиги. Вот неко-

торые примеры.

Пожалуй, самый крупный из них — это начавшийся распад

группы Романа Абрамовича и поглощение ряда его компаний дру-

гими группами. В течение 2003 года Абрамович усиленно распро-

давал свои российские активы. Началось с продажи блокирующего

пакета акций «Аэрофлота» Национальному резервному банку Алек-

сандра Лебедева, который именно в эти последние месяцы сколачи-

вает новую «империю» в авиационной промышленности и связан-

ных с ней финансовых институтах. Затем Абрамович продал ЮКОСу

Михаила Ходорковского «Сибнефть». Правда, позже он внезапно

передумал, и слияние с ЮКОСом не произошло. Наконец, ближе к

концу года состоялась продажа половины акций компании «Русский

алюминий» ее совладельцу Олегу Дерипаске, который теперь прак-

тически единолично контролирует этот крупнейший алюминиевый

концерн страны.

Дело ЮКОСа и арест Ходорковского могут положить конец не

только происходившей в последние годы быстрой экспансии этой

группы, но и в экстремальном варианте привести к ее распаду.

Арест, наложенный прокуратурой на контрольный пакет акций

ЮКОСа, может помешать завершению слияния этого концерна

9

с «Сибнефтью». Если уголовное дело против Ходорковского при-

ведет к долговременному тюремному заключению, конфискации

части его имущества и эмиграции, то станет актуальным вопрос о

переходе контроля над ЮКОСом и «Сибнефтью» к другой группе

собственников, отечественных или иностранных, или даже к госу-

дарству. Впрочем, все это зависит от главного вопроса — о полити-

ческом курсе власти после президентских выборов 2004 года.

Заметим, что, по-видимому, страшась такой перспективы, Ходор-

ковский, во-первых, передал управление принадлежащим ему конт-

рольным пакетом акций ЮКОСа в руки своего партнера Леонида

Невзлина, поспешившего эмигрировать в Израиль, и, во-вторых,

формально ушел в отставку с руководящих постов в этой компании,

передав их лицам с американским или двойным гражданством.

Сдвиги, хоть и не столь быстрые, происходили и в еще значитель-

ном государственном секторе, о котором повествует третья глава.

В принципе именно эта сфера является главным объектом новой

экспансии олигархических групп, так как все другие доступные

прибыльные части экономики ими уже захвачены ранее. Надо иметь

в виду, что окончательная законодательная схема приватизации

электроэнергетики была принята лишь в январе 2003 года, так что

процесс дележа этой отрасли еще находится в самом начале. Но уже

на этом сугубо предварительном этапе многие региональные гене-

рирующие компании были в значительной мере скуплены концер-

нами, заинтересованными в обеспечении дешевой электроэнергией

своих предприятий.

В отличие от этого, государство в лице Путина воспротиви-

лось скоропалительному раздроблению и распродаже «Газпрома».

Не торопится оно и с допуском частных групп в военную инду-

стрию, особенно к весьма прибыльному экспорту вооружения.

Эти области президент и близкие к нему бюрократические кланы

старательно оставляют за собой, так же как и алмазную индуст-

рию, часть банковской сферы, железнодорожный транспорт и т.д.

В конце 2003 года создано акционерное общество «Российские

железные дороги», правда, под стопроцентным контролем государ-

ства. Но это только первый шаг к последующей приватизации, кон-

кретные формы и участники которой еще далеко не ясны.

Как долго эти сферы будут оставаться под контролем государства,

сказать трудно. Если барьеры для их окончательной приватизации

будут сломлены, то от модели смешанной экономики, которую

многие видные экономисты считают оптимальной для поздней инду-

стриальной и постиндустриальной эры, не останется и следа.

В России, как и во всех капиталистических странах, произошло

деление верхушки капиталистического класса на мультимиллио-

10

неров — владельцев громадных личных состояний — и высших

Менеджеров, руководителей компаний, контролируемых олигархи-

ческими группами. В отличие от других стран, где многие крупные

состояния получены в наследство от давно умерших основателей

финансово-промышленных империй, большинство нашей бога-

тейшей элиты — это сравнительно молодые люди, нажившиеся

в течение последнего десятилетия. Они, как правило, сами или с

близкими партнерами контролируют свои империи. Есть у них и

высокооплачиваемые профессиональные менеджеры, но, в отличие

от стран Запада, не они, за редкими исключениями, делают погоду.

Исключения же по большей части относятся к государственному

сектору. При огромных размерах естественных монополий руково-

дители РАО «ЕЭС России» (Анатолий Чубайс) и «Газпрома» (сна-

чала Рем Вяхирев, а затем Алексей Миллер) не менее влиятельны,

чем частные олигархи.

При гипертрофированном значении крупного бизнеса роль

малого и среднего предпринимательства в России непомерно мала.

Это плохо по разным причинам. Преобладание монополистических

и олигополистических структур не позволяет в полную силу раз-

виться конкуренции, которая при всех присущих ей ограничениях

служит мощным фактором технического прогресса в рыночной

экономике. Плохо это и потому, что тормозит развитие среднего

класса и тем самым мешает преодолеть узость внутреннего рынка.

Зато гипертрофированы в России также такие сугубо негатив-

ные формы, как теневая экономика, организованная преступность,

коррупция на всех уровнях государственного аппарата. Об этих

аспектах российского капитализма много написано в исследова-

ниях других авторов. Наша третья глава завершается их статистиче-

ской характеристикой, расчетом соответствующей доли в валовом

внутреннем продукте. Их удельный вес в экономике настолько

высок и информация о происходящих здесь процессах настолько

мала, что зачастую анализ и прогноз экономического роста и раз-

вития крайне затруднены не только для научного исследования, но

и для практических бюджетных и других расчетов государственных

органов, ведающих хозяйством и формирующих экономическую

политику.

Две последующие главы — четвертая и пятая — посвящены ана-

лизу динамических характеристик российской экономики, выте-

кающих из преобладающей олигархической структуры ее капитала.

Главное здесь — это явно заниженная в национальном доходе доля

оплаты труда и чрезмерно преувеличенная доля валовой прибыли.

Отсюда следует огромное неравенство в распределении личных

Доходов, явно недостаточная платежеспособность большинства

11

населения сравнительно с производственными возможностями,

неразвитость среднего класса, узость внутреннего рынка. Такая

структура доходов предопределяет и динамику экономического

развития. Сравнительно низкая доля личного потребления в вало-

вом внутреннем продукте (ВВП) создает общий неблагоприятный

фон для роста экономики. Вместе с тем лишь малая часть валовой

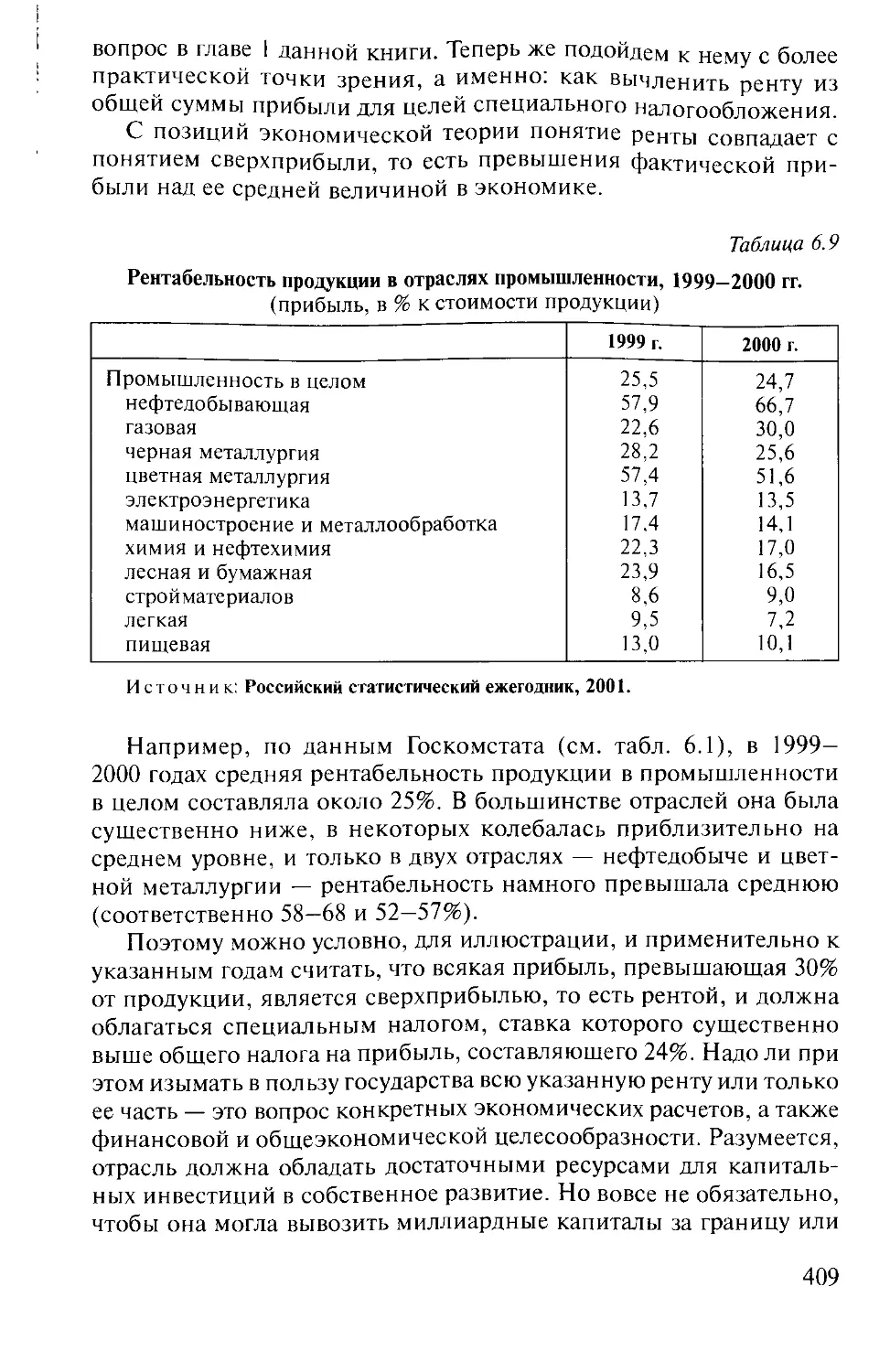

прибыли используется для капитальных инвестиций, что также

затрудняет экономический рост. В результате экономика может

развиваться либо при непомерном превышении экспорта над

импортом, либо при специальных стимулирующих средствах госу-

дарства.

Между тем, как показано в пятой главе, экономическая поли-

тика так называемого неолиберализма играла зачастую прямо

разрушительную и тормозящую роль, ориентируясь на плохо под-

готовленные структурные реформы, усугубляющие диспропорции

экономики. В то же время государство практически отказалось от

сколько-нибудь активного стимулирования экономики традицион-

ными методами фискальной и кредитно-денежной политики.

Только в самое последнее время при Владимире Путине при боль-

шом сопротивлении неолибералов в правительстве провозглашен

курс на ускорение экономического роста. Но при этом мало что

делается для исправления главных макроэкономических диспро-

порций. А без выправления этих перекосов устойчивого самопод-

держивающегося роста и развития быть не может. В отдельные годы

может наблюдаться ускорение, вызванное действием временных

факторов, но гарантировать устойчивый пропорциональный быст-

рый рост экономики, не зависящий от внешних факторов, нельзя.

В заключительной, шестой главе показана деградация роли Рос-

сии в системе мирового хозяйства, ее необычайная сырьевая зависи-

мость, слабая конкурентоспособность обрабатывающей индустрии,

превращение в периферию индустриального Запада. Вместе с тем

российский рынок не стал по-настоящему привлекательной сфе-

рой для сбыта продукции западной промышленности и, например,

в отличие от Китая, для иностранных инвестиций. Транснацио-

нальные связи российского капитала до самого последнего времени

были слабо развиты и имели однобокий характер.

Но именно в последние месяцы проявилась еще одна достаточно

опасная тенденция — стремление олигархических групп к пере-

продаже своих активов транснациональным концернам. Пока это

коснулось только нефтяной промышленности. В начале 2003 года

группа «Альфа-банк» продала половину своих акций в Тюменской

нефтяной компании британскому концерну «Бритиш петролеум».

В конце того же года появились сообщения о готовящейся продаже

12

четверти акций объединенной «ЮКОС—Сибнефти» одному из

Крупнейших нефтяных гигантов США.

Эти сделки говорят не только об интеграции российских групп

в транснациональную структуру капитала, но и о том, что иностран-

ный капитал может в недалеком будущем стать весьма влиятельной

если не ключевой внутренней силой в российской властной струк-

туре. И тогда при сохранении сырьевой зависимости вместо равно-

правной интеграции России в мирохозяйственную структуру про-

изойдет еще большее экономическое подчинение страны внешним

силам.

В заключительной части шестой главы подводятся итоги того, что

мы называем инерционной системой российского капитализма, то

есть ее вращением в заколдованном кругу главных перекосов —

гипертрофии топливно-сырьевых отраслей и недоразвитости внут-

реннего рынка вследствие массовой бедности. Здесь же предла-

гаются альтернативные варианты политики для выхода из этой

макроэкономической ловушки.

Некоторые читатели могут счесть предлагаемую программу пре-

образований чрезмерно левой. Хотелось бы их предостеречь от

столь поспешных выводов. Многие из рекомендаций автора повто-

ряют рецепты, которые давно уже с успехом осуществлены в странах

развитого капитализма. Например, мы предлагаем последовательно

проводить политику социального партнерства, которая предпола-

гает договоренность в рамках треугольника государство—бизнес—

профсоюзы для выправления макроэкономического перекоса

между прибылью и оплатой труда, для селективного направления

капитальных инвестиций в приоритетные отрасли, для более эффек-

тивного и справедливого распределения социальных расходов госу-

дарства и оптимального налогообложения.

Мы призываем, как это было сделано в США после 1929 года,

постепенно увеличить долю оплаты труда в ВВП с нынешних 43—45

до 59—60% и долю личного потребления с 50 до 67%. За этим пред-

ложением стоит, как видно, отнюдь не левый радикализм, а обык-

новенный здравый смысл, который заставил американскую элиту

смириться с необходимыми структурными изменениями ради то-

го, чтобы не повторялась Великая депрессия 1930-х годов.

Предлагаем мы ввести также специальные налоги, которые спо-

собствовали бы, во-первых, выправлению перекоса в прибыльно-

сти топливно-сырьевого сектора и, во-вторых, возврату государству

части потерь от приватизации рентных отраслей на заведомо невы-

годных для него условиях. Некоторые сочтут такие предложения

чуть ли не революционными. Между тем предлагаемый нами,

например, налог на прирост капитальной стоимости существует

13

в США с давнего времени, составляя временами 25 и даже 40%.

Если американский инвестор когда-то приобрел акции (или другие

капитальные активы) по низкой рыночной цене, а позже перепро-

дал их по более высокой цене, то он должен был платить до 40% с

этой прибыли. Почему же к российскому капиталисту нельзя

предъявить подобных же требований?

Мы приводим статистические данные, демонстрирующие, что

американские капиталисты могут в целом процветать при средней

рентабельности по продукции всего в 6—7%. Но почему-то наши

олигархи жалуются, что едва сводят концы с концами при рен-

табельности в 30, 50 и даже 60%? А ведь при такой ситуации не

может быть и речи о сбалансированном росте экономики в целом,

о свободном переливе средств из капиталоизбыточных сфер в капи-

талодефицитные, о нормальном функционировании рынка денеж-

ных капиталов, о правильном функционировании рыночного меха-

низма вообще. Ясно, что ни о каком левом радикализме с нашей

стороны речь не идет.

Просто если Россия хочет развиваться как нормальная процве-

тающая цивилизованная страна с благополучным большинством

населения, она должна кардинально поменять лицо своего капита-

лизма. Причем не только косметически, наведя внешне пристой-

ный макияж, создав иллюзию прозрачности и т.д. А по существу, то

есть заставив работать рыночный механизм в интересах всей страны,

в интересах созидания, технического прогресса и благосостояния

народа.

И еще одно сравнение. В сентябре 2003 года личное состоя-

ние богатейшего человека Америки — Билла Гейтса оценивалось в

35,9 млрд. долл. В это же время личное состояние богатейшего

человека России — Михаила Ходорковского — до его ареста оце-

нивалось нами (по рыночной стоимости принадлежащих ему акций

ЮКОСа) в 10—12 млрд. Наш миллиардер втрое беднее, но у него и

стаж много короче — на каждый год активной предприниматель-

ской деятельности приходится почти по миллиарду прироста лич-

ного богатства. Но главное в другом. Гейтс прославился не только

своими миллиардами, а главным образом созданием доступного

и удобного в обращении математического обеспечения для массо-

вого пользования современными компьютерами. Он помог совер-

шить техническую революцию, открывшую путь к новому инфор-

мационному обществу.

Наш же миллиардер не помог создать ни одного нового вида

продукции. Купленная им по дешевке компания не открыла и не

освоила ни одного нового месторождения. За восемь лет работы она

занималась лишь тем, что качала нефть на промыслах, освоенных

14

еще при советской власти, причем так и не восстановила прежний

объем добычи.

Контраст с Биллом Гейтсом необычайный. Причем это сравне-

ние справедливо применительно к большинству новых российских

магнатов. Среди них практически нет пионеров технического про-

гресса. Невозможно назвать и ни одного крупного промышленного

предприятия, построенного заново в годы капитализма. Паразити-

ческий характер такой структуры не вызывает сомнений, особенно

в сравнении с капитализмом в индустриально развитых странах.

Бороться с этим можно разными путями. Предлагаемый этой

книгой путь — это дорога реформ, но не тех, к которым призывает

и ведет неоклассическая догма, воплощаемая в олигархическую

практику. Считаем, что предлагаемые нами минимальные реформы

могли бы помочь при выработке более конструктивной политики,

которая позволила бы обеспечить уже в ближайшие годы стабиль-

ный быстрый экономический рост при сведении к минимуму бед-

ности большинства населения. Надеемся, что эта книга поможет

модернизации российской экономики в достойном направлении.

В заключение автор выражает признательность всем, кто спо-

собствовал созданию этой книги. Как всегда, неоценимую помощь

оказала Лариса Александровна Клименко-Меньшикова, с которой

подробно обсуждался и замысел, и его конкретное воплощение.

Выражаю признательность членам кафедры политической эко-

номии экономического факультета МГУ, которые дали ряд ценных

замечаний по обшей характеристике российского капитализма.

Особая благодарность моему неизменному многолетнему издателю

Борису Петровичу Лихачеву, с которым подробно дискутировались

некоторые главы и который терпеливо ожидал завершения трудной

работы над исследованием и рукописью.

Станислав Меньшиков

Москва—Амстердам,

ноябрь 2003 г.

15

_______Глава 1________

РОССИЙСКИЙ КАПИТАЛИЗМ?

ОБЩАЯ ХАРАКТЕРИСТИКА

д капитализм ли это ? • Большевизм наоборот • Наследие социализма •

Директора превратились в капиталистов • Банкиры отмывают доходы •

Социализм распределения тоже пригодился • Почему не менеджеризм ? •

Историческая реминисценция • Прибавочная стоимость:

статистическое исследование • Отраслевое распределение прибыли •

Природа экспортной сверхприбыли • Сверхприбыль во внутренней

экономике и тенденция к техническому застою

Когда пару лет назад я решил обсудить первый набросок этой

книги с коллегами из главного столичного университета, некото-

рые из них поставили под сомнение справедливость употребления

самого термина «капитализм» применительно к России. «А почему

Вы полагаете, — сказали мне, — что нынешнее российское обще-

ственное устройство вообще можно называть капитализмом?

Во-первых, экономика наша — гибрид, в котором намешаны раз-

ные уклады, в том числе и некапиталистические, и, во-вторых, то,

что у нас называют капитализмом, очень не похоже на современ-

ный капитализм, существующий ныне в индустриально развитом

западном мире».

Наконец, в-третьих, термин «капитализм» представляется слиш-

ком архаичным, носит даже негативный оттенок и потому приме-

нять его вряд ли следует.

Но я не нахожу термин «капитализм» ни устаревшим, ни непре-

менно негативным или даже ругательным. В мире существует много

стран, в которых капитализм не только не считается чем-то зазор-

ным, постыдным, но, напротив, объявляется высшим достижением,

апофеозом человеческой цивилизации, или, как выразился амери-

канский социолог Фрэнсис Фукуяма, достойным «завершением

истории»1. В таких странах богатые люди, капиталисты — это столпы

общества, его цвет и элита.

Должен признать, что в России к словам «капиталист» и «капи-

тализм» сыздавна преобладает негативное отношение. На них

существует некий несмываемый налет эксплуатации, выжима-

ния пота, заведомо нечестной наживы, обмана, ростовщичества.

Русские капиталисты еще в позапрошлом веке предпочитали име-

новать себя промышленниками, предпринимателями, купцами.

17

Современные российские капиталисты тоже объединяются в

«союзы промышленников и предпринимателей», торгово-промыш-

ленные палаты, индустриальные ассоциации и т.п. Президент, члены

правительства да и многие другие политические деятели, говоря о

существующем в России общественном строе, также, как правило,

избегают слова «капитализм», предпочитая термин «рыночная эко-

номика». Заметим, однако, что в западной литературе оба термина

употребляются как синонимы, причем в том числе и применительно

к современной российской действительности. Там не вызывает

сомнения, что преобладание частной собственности на экономи-

ческие активы в сочетании с рыночными отношениями — это и есть

капитализм, в отличие от обществ, где нет или почти нет частной

собственности и рынка как основного способа обмена продукцией

между агентами экономики. Надо сказать, что такое понимание

капитализма не расходится с его научным определением.

1.1. А капитализм ли это?

Понятие «капиталист» в этой книге применяется нами исклю-

чительно в этом научном смысле, то есть как лицо, которое владеет

лично или совместно с другими частной собственностью на сред-

ства производства и использует их для создания продукта на про-

дажу посредством привлечения наемных работников за денежное

вознаграждение. Виды капиталистической деятельности могут быть

весьма разнообразными. Капиталистом может быть и промышлен-

ник, то есть владелец завода, фабрики, шахты, рудника, фермы,

любого производственного предприятия. Им может быть и пред-

приниматель в более широком смысле слова, например торговец,

владелец гостиницы, ресторана, транспортного или телефонного

предприятия, которых промышленниками не назовешь. Наконец,

капиталистом является банкир, финансист в широком смысле слова,

то есть предприниматель, специальность которого — торговля

денежным капиталом.

Отсюда и научное определение капитализма как общества, в

котором преобладающая часть продукции товаров и услуг создается

на предприятиях, находящихся в частной собственности, нанимаю-

щих для участия в производстве рабочую силу за денежное возна-

граждение и реализующих свою продукцию на рынке. Такое обще-

ство предполагает законодательно закрепленное право частной

собственности на средства производства, свободу продажи своей

рабочей силы, свободную конкуренцию на рынках товаров и услуг.

Политически такое общество обеспечивается демократическими

18

институтами, гарантирующими элементарные права личности и

равное право граждан на участие в управлении государством.

Разумеется, это самое общее определение допускает модифи-

кации и отступления. Демократия может быть неполной и даже

сильно урезанной, хотя исторически капитализм в некоторых стра-

нах сочетался с откровенным деспотизмом и фактическим рабст-

вом- Капиталистические формы могут сосуществовать с иными

способами организации производства, но они должны преобладать,

чтобы общество по праву могло называться капиталистическим.

Права частной собственности могут быть ограничены, но не в такой

мере, чтобы капиталист не мог распоряжаться своим имуществом,

чтобы его деятельность целиком подчинялась предписаниям госу-

дарства или чтобы он полностью лишался права на доход от своих

предприятий. Свобода конкуренции может быть ограниченной, но

полный монополизм исключается. Коррупционер и преступник

могут участвовать в перераспределении дохода, но не они являются

главными фигурами в экономике.

Уже из этих предварительных замечаний видно, что российское

общество заметно отклоняется от чистой модели капитализма.

Но справедливости ради надо сказать, что чистого капитализма

нигде в мире нет, даже в наиболее индустриально развитых странах

мира. Поскольку особенностям нашего капитализма посвящена вся

данная книга, оставим их анализу остальные параграфы и главы.

А пока вернемся к терминологическим вопросам.

Отношение к капитализму в России отнюдь не ограничивается

традиционной бытовой неприязнью к толстосумам. Еще во второй

половине XIX века в нашей стране появились теоретические пред-

ставления, согласно которым капитализм на русской почве раз-

виваться не может, а если и может, то лишь в самых уродливых

формах. Согласно этим концепциям, капиталистическим отноше-

ниям в сельском хозяйстве (а Россия была тогда страной по пре-

имуществу аграрной) противостоит традиционный общинный

уклад, который с капитализмом не совместим. Что касается города,

то считалось, что капитализм там не разовьется, так как он по своей

природе не способен создать для себя достаточно широкий внут-

ренний рынок.

Этим взглядам противостояли иные концепции, обосновывавшие

Живучесть капитализма в России. Одной из таких концепций был

ленинский вариант марксизма, который убедительно доказывал,

ЧТО капитализм в России развивался вполне успешно, хотя и со

своими особенностями. Ленин считал, что это вполне прогрессив-

ная тенденция, так как только развитие капитализма создает в стране

Многочисленный и организованный рабочий класс, который, по

19

марксизму, призван заменить капитализм социализмом. Для Ленина

капитализм представлялся кратковременным этапом развития Рос-

сии, историческим инструментом для вызревания его противо-

речий и в конечном счете для подготовки условий для своего

преодоления.

Другая концепция также считала капитализм жизнеспособным

в России, но полагала, что это и есть ее настоящий путь к «модер-

низации», превращению в высокоразвитую индустриальную страну.

Высокие темпы роста промышленности в начале XX века, казалось

бы, подтверждали эту теорию, но Первая мировая война и Октябрь-

ская революция 1917 года не дали ей осуществиться. Ранний рус-

ский капитализм не выдержал обостренного войной социального

кризиса и пал жертвой своей экономической и в еще большей мере

политической отсталости.

Вместо этого задачу индустриализации страны, а затем и созда-

ния мощного современного промышленного и научно-техниче-

ского потенциала выполнил строй, который именуют по-разному:

социализмом, государственным социализмом, командной эконо-

микой, центрально-планируемой экономикой. Не будем входить

в детальный анализ этого механизма, описанного, в частности,

в наших более ранних книгах, как и в спор о его сравнительных

недостатках и преимуществах2.

В конце 1980-х годов появились работы, в которых утверждалось,

что экономическое развитие России было бы более быстрым, если

бы старый российский капитализм не был разрушен. Такого рода

гипотезы не могут быть подтверждены или опровергнуты научными

методами и остаются в области предположений. Бесспорно, однако,

что при старом капитализме развитие экономики было бы сущест-

венно иным: лучшим или худшим — это уже другой вопрос.

Например, Россия — страна по преимуществу северная, причем

такая, где огромные минеральные богатства расположены в трудно-

доступных районах с климатом, к которому человек плохо при-

спосабливается. Сомнительно, чтобы капиталистическое развитие

смогло открыть эти богатства для активной эксплуатации без

специального вмешательства и содействия сильного государства.

Плановая экономика смогла это сделать, применяя подчас отнюдь

не гуманные методы. Именно благодаря этому к концу XX столетия

российская экономика приобрела ту особую структуру (преоблада-

ние топливно-сырьевых отраслей, с одной стороны, военно-ориен-

тированного промышленного и научно-технического комплекса —

с другой), которая отличает ее от большинства стран мира. Именно

эта уникальная структура делает чрезвычайно трудной адаптацию

российской экономики к классической капиталистической модели

20

И превращение страны в обычную промышленно развитую рыноч-

ную страну, ориентирующуюся на производство товаров и услуг

предназначенных для личного потребления. Экономика, в которой

преобладают добывающая и тяжелая промышленность, просто не

укладывается в этот стандарт.

1.2. Большевизм наоборот

Современные российские реформаторы и те ученые на Западе,

на чьи советы они полагались, исходили из крайне упрощенного

представления о том, как может происходить такое преобразование.

Их принципиальная схема была почти зеркальной копией ленин-

ского подхода к строительству социализма. Ленин (вслед за Марк-

сом) полагал, что капитализм на высокой стадии своего развития

создает полную материальную предпосылку социализма и что

достаточно изменить преобладающую форму собственности, заме-

нив частную государственной, чтобы получился как минимум

скелет социализма. А дальше, изменив систему распределения и

поставив ее, как он выражался, «на службу всему народу», экономи-

ческий каркас, созданный капитализмом, воплотился бы в полно-

ценный социализм.

Наделе все происходило значительно сложнее. Российский капи-

тализм был недостаточно развитым ни с точки зрения материально-

производственной базы, ни управленческой инфраструктуры.

И ту и другую пришлось достраивать, на что ушло немало лет и

потребовало много человеческих и социальных жертв.

Схема современных российских реформаторов следовала запад-

ной неоклассической догме, согласно которой для перестройки

социализма в капитализм также требуется лишь заменить государ-

ственную собственность частной, а плановое хозяйство — свобод-

ной игрой рыночных сил. В действительности это был «Ленин

наоборот», ибо социализм подготовил почву для капитализма лишь

формально, а на практике сделал эту задачу крайне трудной для

выполнения, что опять не обошлось без огромных жертв социаль-

ного характера — резкого ухудшения условий жизни большинства

населения.

Тем не менее и большевикам, и рыночным реформаторам удалось

совершить главное: они действительно преобразовали формальные

основы собственности и разрушили старые формы хозяйствования.

В этом смысле можно говорить о возникновении в современной

России строя со всеми основными формальными признаками

Капитализма:

21

• По состоянию на 2000 год, 74,4% хозяйственных предприятий

и организаций находились в частной собственности. Только

11,2% были отнесены к государственной собственности, феде-

ральной или муниципальной, 6,9% приходилось на долю обще-

ственных объединений, остальное — 7,5% — на смешанные

формы собственности или собственность иностранных юриди-

ческих или физических лиц3.

• Из 2,3 млн. частных предприятий 1,4 млн. приходилось на

крупные и средние предприятия с числом занятых свыше

100 человек. Здесь работало 40% трудового населения страны,

а если исключить здравоохранение, образование и управ-

ление, где по-прежнему преобладает государственная собст-

венность, то доля занятых на частных предприятиях превы-

шала 50%.

Революция в собственности совершилась очень быстро. Ведь

еще в 1990 году в частном секторе работало лишь 12,5% всех заня-

тых, а в государственном — 82,6%. Даже большевики после рево-

люции не действовали так быстро, как рыночные реформаторы, в

разрушении старой системы собственности и экономической

инфраструктуры. Советская власть в течение нескольких лет экспе-

риментировала с рыночной экономикой (нэп), на создание разви-

того аппарата центрального планирования и управления понадо-

билось почти десять лет. Рыночные реформаторы отказались от

центрального планирования практически сразу же, современная же

инфраструктура рынка в полном виде не создана даже спустя 12 лет

после начала активных реформ.

Это отразилось и на макроэкономических результатах. В после-

революционное время на восстановление предвоенного уровня

валового внутреннего продукта (ВВП), если исключить три года

Гражданской войны (1918—1920 гг.), понадобилось девять лет.

Уже в 1929 году, по достаточно объективным данным западных ста-

тистиков, он достиг 102,6% от 1913 года4. В течение последующего

десятилетия (1929—1939 гг.), по тем же данным, среднегодовой темп

прироста составлял 6,1%. В 1939 году ВВП СССР превышал уровень

1913 года на 85%.

Между тем в 2000 году, через девять лет после начала активных

рыночных реформ, ВВП России достигал лишь 55% дореформен-

ного пика (1990 г.). Если осуществится декларированная правитель-

ством Путина—Касьянова программа роста на предстоящее десяти-

летие, то национальный продукт страны составит лишь к его концу

110% от дореформенного уровня. Контраст с темпами восстанов-

ления в 1920-х годах значительный.

22

Неужели преобразовать социализм в капитализм труднее чем

наоборот? Если верно, что, как утверждают многие, рыночная

экономика более естественна, чем искусственно насажденный

социализм, то, казалось бы, все должно быть иначе. Или же спра-

ведливо другое, а именно что наследие социализма преодолеть

намного труднее, потому что он тоже естественен в современном

обществе? Попробуем разобраться.

1.3. Наследие социализма

В том социализме, который мы унаследовали, было несколько

экономических «слоев», каждый из которых имеет свою судьбу и

требует отдельного рассмотрения:

. государственные предприятия во всех отраслях экономики с раз-

ной системой подчинения государственным же органам управ-

ления и планирования;

• колхозы, на долю которых приходилась значительная часть про-

изводства в сельском хозяйстве и которые были особым образом

интегрированы в общую государственную систему руководства

экономикой;

• государственная система социального распределения и обслу-

живания, включая народное образование, здравоохранение,

пенсионное обеспечение, социальное страхование в широком

смысле слова.

Все эти три слоя составляли официальный социализм. Но кроме

этого в недрах официальных структур, а иногда рядом с ними суще-

ствовали еще две другие структуры, которые принято называть тене-

выми, подпольными, нелегальными. Это:

• теневая экономика и

• организованная преступность.

Эти дополнительные сферы всегда в той или иной степени гнез-

дились в порах официального общества, но особое развитие они

Получили в 1970—1980-х годах. По разным подсчетам, ко второй

Половине 1980-х годов на долю теневой экономики приходилось

До 15—20% валового внутреннего продукта, то есть лишь немногим

меньше, чем нынешняя оценка теневого сектора Госкомстатом

в современной рыночной экономике. Но эти цифры не раскры-

вают всей картины, то есть всестороннего переплетения и сра-

щивания теневых структур с официальными. В действительности

23

в 1980-х годах именно это переплетение уже стало главной черт01

нашей экономики, а вовсе не ее формально плановый характер

не централизованное управление.

Как показано в наших более ранних работах5, практичен

каждое государственное предприятие имело теневую компоненту

Государство было лишь одним из его реальных собственников, чд

проявлялось и в плановых заданиях, и в кадровых назначениях.

в распределении дохода, значительная часть которого шла в госу.

дарственный бюджет. Другими фактическими собственниками был1<

те, кто каждодневно управлял предприятием и имел реальную воз-

можность распоряжаться его материальными и денежными средсъ

вами и потоками, в том числе и в своих частных интересах. Свое

фактическое право теневой собственности дирекция предприятий

осуществляла в сообществе с частью коллектива предприятия и с

представителями вышестоящих управляющих и контролирующих

организаций, местной власти, правоохранительных органов и т.д.

Постепенно теневых собственников брала под опеку организован-

ная преступность, а где-то она становилась их орудием.

Степень распространенности этого симбиоза различалась по

отдельным регионам и республикам. Скорее всего, он существовал

на большинстве предприятий и в значительной части хозяйствен-

ных организаций. Поэтому вполне закономерно, что, когда на

последней Всесоюзной конференции КПСС директорский состав

выдвинул лозунг ликвидации министерств, ему всерьез никто не

сопротивлялся. Фактические собственники тяготились формаль-

ными оковами государственной собственности и централизован-

ного управления и только ждали случая с ними покончить.

Итак, пользуясь известной марксистской формулировкой,

возникшей, правда, совсем по иному поводу, капиталистические

отношения вызрели в недрах государственно-социалистического

общества. Но именно поэтому первоначальная приватизация пред-

приятий в России в 1992—1994 годах была в значительной мере

закреплением сложившегося положения, то есть передачей собст-

венности тем, кто и без того уже каждодневно ею распоряжался.

Бывший директорат в значительной мере превратился в класс част-

ных капиталистов, точнее, в самую многочисленную его часть.

1.4. Директора превратились в капиталистов

Сегодня, десять лет спустя после приватизации, большинство

бывших «красных директоров» остаются во главе своих прежних

предприятий, причем уже в качестве вполне легализированных

24

мажоритарных собственников. Хотя по условиям приватизации

половина акций предприятий должна была перейти в собствен-

ность коллектива в целом, в действительности директорам и их

окружению удалось в большинстве случаев либо скупить эти акции,

либо получить мандат на управление ими6. Собственность рабочих

коллективов в промышленности быстро превратилась в фикцию.

Восстановить ее теперь вряд ли возможно без новой общественной

революции. Капитализация директоров, скорее всего, необратима.

Другая часть нового капиталистического класса рекрутиро-

валась из бывших подпольных предпринимателей, которые либо

руководили «красными директорами» со стороны, либо иными

путями преуспели по части личного обогащения еще в недрах

социализма. Такие состояния, особенно в поздний горбачевский

период, возникали преимущественно в оптовой торговле, финан-

сах, в разного рода посредничестве, а также в сфере организован-

ной преступности. Эти состояния послужили источником внешних

инвестиций в контрольные пакеты акций некоторых крупных пред-

приятий сначала через скупку ваучеров и захват контроля на ваучер-

ных аукционах7, а затем через операцию «займы под залог акций»,

посредством которых некоторые банкиры превратились в руково-

дителей промышленных империй8.

Итак, старая теневая экономика, вызревшая в недрах государст-

венного социализма и планового хозяйства и ставшая его неотъем-

лемой частью, можно сказать, почти мирно переросла в современ-

ный российский капитализм. Но при этом вполне закономерно, что

новые русские капиталисты, по крайней мере на первых порах,

унаследовали ту манеру поведения и наживы, которая была свой-

ственна подпольному советскому бизнесу и советской организо-

ванной преступности. Удивляться этому не приходится, так как эти

новые капиталисты, что называется, «Гарвардов не кончали» да и

гарвардское образование было в российской действительности ни

к чему9. Золотые рыбки с американской выучкой, не желавшие вос-

принимать наших правил, становились легкой добычей местных

Щук и акул. Тем же, кто приспосабливался, удавалось не только

выживать, но и самим наживаться10. Таким образом российская

теневая среда оказывалась в целом сильнее «правильного» загра-

ничного бизнеса.

Вместе с тем и российскому теневому бизнесу пришлось при-

спосабливаться к новым условиям относительно свободного рынка,

освобожденного от пут централизованного планирования и управ-

ления. Не получая теперь команд относительно цен реализации

и объемов производства (или товарооборота), предприятия стали их

Устанавливать по собственному разумению. Естественное стремление

25

к максимизации прибыли вело к произвольному повышению цен

при минимизации затрат. Это вызвало вакханалию роста цен, при

которой выживание индивидуальных предприятий было в зна-

чительной мере делом случая. Ситуация обострялась общим кол-

лапсом традиционных связей между предприятиями, регионами,

республиками, а также резким сужением агрегатного спроса в мас-

штабах народного хозяйства.

В этих условиях стало естественным заботиться не столько о

среднесрочных и перспективных делах предприятия, сколько о том,

чтобы побыстрее увеличить личное состояние контролирующих

менеджеров самыми различными способами. Самым простым и

доступным был перевод государственной собственности (еще до ее

формальной приватизации) в частное владение — практика, полу-

чившая в американской литературе наименование «asset stripping»,

то есть «раздевание активов». Эта «дикая приватизация» продолжа-

лась и после того, как прошла формальная передача государст-

венной собственности в частные руки. Поскольку в легальную

собственность контролирующих менеджеров попадала лишь мень-

шая часть бывшей государственной собственности, у них появился

прямой интерес к тому, чтобы присвоить себе дополнительно еще

какую-то часть.

Все это в немалой степени способствовало дезорганизации

хозяйственной жизни и упадку экономики в целом. Приходится

удивляться тому, что за первые годы рыночных реформ была поте-

ряна только половина, а не больше валового внутреннего продукта

страны.

Впрочем, за исключением нескольких случаев, практика «дикой

приватизации» не лежала в основе возникновения крупных личных

состояний. Значительно большие успехи в этом деле были достиг-

нуты благодаря игре на разнице между внутренними и мировыми

товарными ценами и на расхождении между валютным курсом рубля

и реальным паритетом его покупательной силы. Ценовые разрывы

были особенно велики при экспорте сырья, включая топливо, и

при импорте организационной и бытовой техники. Даже если

исключить прямое присвоение валютной выручки от продажи,

например, нефти по товарообменным операциям, одобренным госу-

дарством", сверхприбыли от перепродажи любого сырья на Западе

в начале 1990-х годов были исключительно велики.

Эти операции носили по преимуществу случайный, или «дикий»,

характер, то есть осуществлялись разными посредниками, вовсе не

обязательно имевшими прямое отношение к добыче и переработке

сырья или топлива. Дело в том, что этот рынок (как мы увидим

дальше) был относительно монополизирован лишь к середине

26

|990-х годов, когда в каждой из его отраслей установился конт-

роль сравнительно немногих крупных компаний. Это привело к

утеснению с экспортных сырьевых и топливных рынков «неорга-

низованных» частников либо к их подчинению крупными кон-

цернами.

Впрочем, некоторые торговцы, нажившиеся на экспорте сырья,

затем сами стали претендовать на контроль над этими компа-

ниями12. Большая часть этих операций осуществлялась полуле-

гально. На экспорт требовались специальные разрешения, которые

выделялись за большие взятки или по договоренности о предостав-

лении встречных услуг13.

1.5. Банкиры отмывают доходы

Благоприятные условия для накопления крупных капиталов

полулегальными методами сложились и в финансовой сфере. Первые

частные коммерческие банки создавались в то время для того,

чтобы аккумулировать денежную выручку от операций в промыш-

ленности и торговле, в частности от результатов «дикой приватиза-

ции» и спекулятивных посреднических операций. Вскоре банки

получили также возможность быстро увеличивать свои капиталы,

используя валютный рынок и управление средствами государствен-

ного бюджета разного уровня. Как всегда, тут сочетались легальные

и не вполне легальные методы. Например, законодательство и адми-

нистративные положения лишь в очень малой степени ограничи-

вали операции банков на валютном рынке. Точно так же банки на

вполне законном основании становились официально уполномо-

ченными агентами по распоряжению средствами федерального и

местных бюджетов и отдельных бюджетных организаций. В отсут-

ствие государственного казначейства и отказа Центробанка вы-

полнять эти функции, коммерческие банки были единственными

организациями, которые могли физически обслуживать движение

Денежных потоков государства. Налоги, пошлины и другие доходы

Зачислялись на особые счета государства в банках и распределя-

лись оттуда по платежным приказам государственных инстанций.

За отдельными банками были закреплены определенные части

бюджетного финансового потока.

Доходы банков от этой деятельности отчасти складывались

Из вполне легальных комиссионных, которые могли составлять 7,

Ю% и более годовых. Но основная часть прибыли складывалась из

Дохода от использования в коммерческих целях государственных

средств, которые были временно свободны и лежали без движения.

27

Поскольку проценты по кредитам всегда были как минимум втрое

выше, чем проценты по депозитам, уже одно это давало значительный

(и тоже легальный) доход. Полулегальная сторона здесь заключа-

лась в том, на какой основе и за какое вознаграждение устанав-

ливался круг уполномоченных банков. Кроме того, банки нарочно

задерживали исполнение денежных поручений, растягивая время

распоряжения бюджетными деньгами.

Но и независимо от этого в условиях тогдашней беспорядочной

инфляции существовали схемы, согласно которым денежный капи-

тал мог автоматически быстро возрастать без особых на то усилий

самих финансистов. Одна из этих схем работала на разнице между

ставкой по банковским кредитам и темпом обесценения рубля по

отношению к доллару.

Проиллюстрируем это на примере 1995 года, когда среднегодовой

процент по кредитам составлял 320,3%, а годовой темп падения курса

рубля к доллару — 23,5%. Финансист, инвестировавший в банков-

ское дело в начале года, например, 10 млн. долл, (или 35,5 млрд, не-

деноминированных рублей), превращал их к концу года в 113,6 млрд,

руб., что по курсу конца года равнялось 24,5 млн. долл. Прирост

капитала в долларовом выражении составлял 2,5 раза.

Что особенно важно — такой прирост был автоматическим. Этот

механизм сохранялся, пока существовал указанный разрыв между

процентной ставкой и темпом внешнего обесценения рубля, то есть

вплоть до кризиса 1998 года. Правда, его прибыльность постепенно

сокращалась вместе с удешевлением кредита. Главную роль этот

источник обогащения сыграл в первые реформенные годы, когда и

складывались российские банковские империи14.

Важно было положить начало контролю над крупными чужими

финансовыми потоками, в данном случае государства, а уже затем

пускать их в дело как свои собственные средства и добиваться авто-

матического возрастания. Но главный принцип тут применялся тот

же, что действовал в старой теневой экономике: частный капитал

овладевал государственной собственностью, распоряжался ею, как

своей, и превращал доходы от нее в свою собственность. Разница

состояла в частичной легализации этого процесса. Если при социа-

лизме он был противозаконным от начала до конца, то в новых

условиях нажитые частные доходы от государственной собственно-

сти становились законными. Происходило отмывание незаконно

полученных доходов.

Законность этой операции придало бы официальное соглаше-

ние, по которому банку предоставлялось право временно распоря-

жаться доверенной ему собственностью с обязательством выпла-

чивать государству часть дохода. Поскольку такая договоренность

28

далась лишь малой части дохода, а основную банк присваивал,

е имея на то законного права, операция в целом находилась на

^раНй между законной и нелегальной деятельностью.

1.6. Социализм распределения тоже пригодился

другая часть социалистического наследия, а именно сущест-

вовавшая ранее система распределения основной массы личных

доходов, тоже пригодилась при переходе к капитализму и потому в

своих основных чертах сохранилась больше десятилетия, несмотря

дапопытки рыночных реформаторов ее сломать. Объяснить ее живу-

честь социальной нестабильностью, сопротивлением масс было бы

дереалистично. Реформаторы проделывали над личными доходами

большинства населения и не такие эксперименты. Освободив цены

и разогнав инфляцию до высоких скоростей, они сумели очень

быстро сократить реальные доходы в два-три раза, не встретив при

ЭТОМ сильного сопротивления. Точно так же они смогли сократить

вдвое валовой внутренний продукт и промышленное производство,

вернув впервые за долгие десятилетия массовую безработицу.

Так что будь у них желание и серьезное намерение, они бы и старую

систему социального обеспечения тоже ликвидировали. Частично

это и было сделано, но об этом позже. Главное же — по крайней мере

временно были сохранены основы, то есть:

• бесплатная элементарная медицина;

• бесплатное среднее образование;

• в своей основе бесплатное высшее образование в государствен-

ных учебных заведениях;

• сравнительно низкая плата за жилье и главные коммунальные

услуги.

Разумеется, во всех этих сферах появились и платные услуги, что

способствовало деградации качества государственных услуг. И тем

не менее последние были сохранены, несмотря на энергичные

попытки их уничтожить, предпринимавшиеся в самых высоких пра-

вительственных кругах и при одобрении международных финансо-

вых институтов, от которых эти верхи зависели.

Думается, причина заключалась в том, что это было необычайно

Выгодно новому капиталистическому классу. Будь то по Марксу

Или по неоклассической теории, оплата труда (рабочей силы) в рав-

новесии тяготеет к затратам на воспроизводство данного производ-

Ственного фактора, которые включают не только то, что работник

29

расходует на питание, одежду и прочие непосредственные надоб-

ности, но также на медицину, образование, квартиру, коммуналь-

ные услуги и т.д. Если эти социальные затраты субсидируются

государством, то от них автоматически освобождаются предприни-

матели. Главное достоинство этой системы для капиталистического

класса состоит в том, что он может платить работникам намного

меньшую заработную плату, не неся при этом ни формальной, ни

моральной ответственности.

Разумеется, на предприятия, как и при социализме, ложатся

затраты по выплате государству отчислений на социальное страхо-

вание, но они намного меньше той общей суммы социальных услуг,

которые оплачиваются государством. Таким образом, прямая выгода

для капиталистического класса от сохранения старой системы

социальных платежей очевидна15.

Помимо прямой выгоды тут действовал и ряд дополнительных

косвенных факторов. Разделение между собой сферы платных и

государственных социальных услуг предполагает сохранение уровня

заработной платы в последней (то есть врачей, преподавателей,

работников коммунального хозяйства и т.п.) на очень низком уровне,

тем самым способствуя общей заниженной оплате труда в главных

отраслях народного хозяйства, где теперь преобладает частный сек-

тор. Несмотря на постоянные разговоры о необходимости перевода

социальной сферы на рыночные начала, это дело сдвигается с места

крайне медленно. Потребуются революция в доходах и образо-

вание многочисленного среднего класса для того, чтобы это стало

возможно.

Современный российский капитализм унаследовал от госу-

дарственного социализма чрезвычайно слабое рабочее движение,

а точнее сказать, его полное отсутствие как самостоятельной силы

в формировании доходов. При социализме профсоюзы и офи-

циально играли роль «приводного ремня», то есть были практи-

чески подчинены компартии и государству, а их положительная

функция ограничивалась организацией некоторых дополнитель-

ных социальных услуг для работников (дома отдыха, пионерские

лагеря, общественное питание на производстве и т.д.). С переходом

на рыночные начала и эта функция была значительно урезана.

Известно, что на Западе профсоюзы сыграли огромную роль в

том, что оплата рабочей силы постепенно приблизилась к ее полной

стоимости. Кроме того, профсоюзы служили массовой основой для

роста социал-демократии, благодаря успехам которой в рамках

капитализма было создано государство всеобщего благосостояния.

Несмотря на попытки его урезать в последние десятилетия, госу-

дарственная социальная сфера на Западе в основном сохраняется,

30

пинаясь в разных вариантах с рыночными услугами. Но если ее

^Тудалось отменить на Западе, это тем более невозможно в стра-

нах бывшего социализма, где ее существование стало органической

частью общего строя жизни.

1.7. Почему не менеджеризм?

Когда государственный социализм только еще формировался,

появились теории, предсказывавшие его неминуемое перерож-

ение. Родоначальником этого направления был Л. Троцкий, счи-

тавший сталинизм курсом на бюрократическую диктатуру, которая

неизбежно падет под ударами подлинно революционного рабочего

движения16. Идеологи IV Интернационала сохраняли веру в такой

исход вплоть до последних дней горбачевского периода, полагая,

что тогдашние массовые шахтерские забастовки, финансируемые

и частично организуемые из США, действительно отражают гря-

дущую пролетарскую революцию против коммунистической вер-

хушки17.

Первую развернутую попытку теоретического осмысления госу-

дарственного социализма с позиций, по корням близким троцкизму,

но по выводам далеким от него, осуществил в 1940 году Джеймс

Бернхэм в книге «Революция управляющих»18. Хотя впоследствии

автор перешел на позиции крайнего консерватизма, его анализ

того времени отправляется от марксистской концепции историче-

ского процесса как смены общественно-экономических формаций.

Однако, по его мнению, за капитализмом следует не социализм, а

строй, который он называл менеджеризмом по имени господствую-

щего класса — управляющих, или менеджеров. Переход к этой

новой формации происходит повсеместно, хотя и в разных формах.

В развитых капиталистических странах слой наемных менеджеров

постепенно оттесняет с господствующих позиций собственников-

капиталистов, становясь доминирующей частью правящей элиты.

В СССР господствующим классом стали менеджеры-бюрократы,

захватившие контроль над командными высотами экономики и

государственного управления.

Бернхэм считал менеджеризм очередной эксплуататорской

Формацией, где господствующий класс, как водится, присваивает

иди значительную часть прибавочного продукта общества.

«а Западе менеджеры делят прибавочную стоимость с другими

Частями капиталистического класса. В СССР они представляли

эксплуатирующее государство, которое наделяет их привилегиями

Разного рода и ставит в особое положение по сравнению с другими

31

социальными слоями общества. Дальнейшее развитие эта идея

получила в книге югославского публициста, в прошлом члена руко-

водства тамошней компартии Милована Джиласа «Новый класс»1'.

Хотя в этой критике государственного социализма было немало

справедливого, ни один из авторов этого направления не смог

уловить главную историческую тенденцию правящей социалисти-

ческой элиты, то есть превращение ее значительной части в класс

частных собственников, построивших свои богатства на прямой

экспроприации государственной собственности. Эта тенденция

коренным образом отличается от выводов концепции Троцкого-

Бернхэма—Джиласа. Последняя исходила из того, что «новый

класс» будет стремиться сохранить свое господство через механизм

неограниченного государственного менеджеризма. Однако в дей-

ствительности возобладала тенденция к уничтожению коммуни-

стической элитой той самой системы, которая их сделала хозяевами

общества.

Надо признать, что наиболее близкий к реальности прогноз

того, что произойдет, был сделан не ученым или политиком, а писа-

телем-сатириком Джорджем Оруэллом. В его «Скотном дворе» пра-

вящий класс Свиней (то есть номенклатуры) достигает своей выс-

шей цели, становясь ровней Людей (то есть частных капиталистов).

В свое время я любил в кругу надежных друзей называть поздний

социалистический режим «свинализмом» и считал Б. Ельцина

классическим образцом деятеля, ведущего начало от оруэлловского

товарища Наполеона.

Почему же «новый класс» выбрал все-таки капитализм, пред-

почтя его менеджеризму? Прежде всего потому, что социалисти-

ческая идеология государственной формы менеджеризма ставит

жесткие пределы доходам, личным состояниям, их наследованию,

власти. Элита при государственном социализме пользуется опре-

деленными привилегиями, которые ставят ее на ступень и даже

несколько ступеней выше основной массы населения, однако раз-

личия между ними все же сравнительно невелики и их доходы

никак не приближаются к доходам и состояниям менеджеров в

капиталистическом обществе, не говоря уже о крупных частных

собственниках. Главное же — эти привилегии относительно не-

устойчивы, они присутствуют вместе с должностью. Потеря долж-

ности и даже выход на пенсию за редким исключением сопряжены

с крупными материальными потерями. Между тем привычка к

определенному уровню жизни менеджера и его семьи вырабатывает

некий круг материальных требований, смириться с отсутствием

которых чрезвычайно трудно. Свыкнуться с определенным аске-

тизмом может только меньшинство, искренне верящее в идеалы

32

венства. Для элитарного большинства привилегии есть нечто

Рвущее от «заслуг» перед обществом, а следовательно, благопри-

бретенное, полученное особо производительным, квалифици-

° ванным трудом, жертвой сил и способностей на благо отечества.

Взгляд на себя как на некую меритократию порождает начатки

° стовости, оформляемой как принадлежность к особому слою —

номенклатуре.

Но распространить эти привилегии при социализме на старость

И нетрудоспособность или передать по наследству практически

невозможно. Отсюда и стремление выйти за их пределы, что сразу

же переводит номенклатуру в положение кандидатов в уголовные

преступники. Речь идет временами, казалось бы, о ничтожно малых

«проступках» — использовании государственных стройматериалов

при строительстве дачи, обмене «услугами» при устройстве на

работу и продвижении родственников, оказании «помощи» нуж-

ным людям за счет государственных фондов и средств, находя-

щихся в распоряжении, и т.д. Но если есть угроза наказания за

такие «мелочи», то тем больше стимулов сработать «по-крупному»

и обеспечить себя надолго. Если же «мелочи» не наказуются, то

они постепенно перерастают в стиль поведения, когда пользование

государственным имуществом в своих личных интересах стано-

вится правилом. В этой ситуации понятия о допустимых пределах

поведения постепенно размываются, и вполне естественным ста-

новится стремление уничтожить любые ограничения и сделать

систему личного обогащения вполне легальной. Лучшим способом

является отказ от менеджеризма в пользу капитализма.

Однако оказывается, что препятствием к обогащению является

не только социалистическая идеология. Представим себе общество,

в котором государственная собственность занимает видное место

и даже преобладает, но идеология лишена признаков социализма.

Даже в таком обществе попытки государственных чиновников

нажиться за счет государства считались бы противозаконными.

Дело в том, что при всем цинизме, царящем в западном обществе,

государственная собственность считается всеобщей, то есть принад-

лежащей в равной мере всем гражданам, а средства государствен-

ного бюджета — средствами налогоплательщиков. Если чиновник

крадет у государства, он крадет у всех, а главное — у налогопла-

тельщиков.

Мне много раз приходилось беседовать на этот счет со студентами

и профессорами западных университетов, где я некоторое время

преподавал. Как правило, они считали, что воровство у государ-

ства — это преступление более высокого порядка, чем присвоение

средств частных компаний. Кража у государства — это коррупция,

33

воровство у всех граждан а обогащение за счет частных лиц и ком-

паний — это разновидность деловой операции. Если капиталист

продал государству нечто по завышенной цене, он совершил пре-

ступление, если же потребители согласны платить завышенные

цены на рынке — это их проблема и их ответственность. Также и

воровство менеджеров и работников у своей компании это, мол,

дело самой компании, но не общества в целом.

Кроме того, государственная собственность инстинктивно счита-