/

Автор: Беккенбах Э.

Теги: комбинаторный анализ теория графов прикладная математика комбинаторика

Год: 1968

Текст

ПРИКЛАДНАЯ

КОМБИНАТОРНАЯ

МАТЕМАТИКА

СБОРНИК СТАТЕЙ

Под редакцией

Э. БЕККЕНБАХА

Перевод с английского

Под редакцией М. Е. Деза

ИЗДАТЕЛЬСТВО „МИР" МОСКВА 198$

У.Д.К.519.15

Сборник содержит большой фактический материал, отражающий как со-

современные результаты в комбинаторной математике, так и многочисленные

ее применения. Рассматриваются задачи систем управления, многие задачи

из биологии, физики и техники. Для решения этих проблем применяются но-

новые методы комбинаторного анализа. Сборник отличается высоким научным

уровнем, о чем свидетельствует состав авторов: в их числе такие известные

ученые, как Р. Калаба, М. Холл и др.

Книга представляет большой интерес для широкого круга читателей. Она

будет полезна как математикам, так и экономистам, биологам, инженерам

и т. д. Ее также можно рекомендовать аспирантам и студентам соответ-

соответствующих специальностей.

Редакция щтературу ио математич&сцим наущщ

Инд. 2-2-3

ПРЕДИСЛОВИЕ

РЕДАКТОРА ПЕРЕВОДА

Этот сборник составлен из статей вышедшего под редакцией

Э. Беккенбаха сборника «Прикладная комбинаторная матема-

математика» (США, 1964 г.).

Комбинаторная математика рассматривает обычно задачи на

существование, эффективное построение, перечисление и опти-

оптимизацию объектов, зависящих от сравнительно большого числа

дискретных переменных. До недавнего времени комбинаторные

объекты (конечные геометрии, одномерные комплексы, я-куб<

конечные метрические пространства и т. д.) представлялись для

многих курьезом, пригодным разве лишь для школьных мате-

математических кружков и олимпиад. Этому способствовали сравни-

сравнительная изолированность результатов, элементарность доказа-

доказательств, впрочем, весьма сложных, и главное отсутствие важных

приложений. В связи с развитием вычислительной техники резко

расширились возможности перебора и повысился интерес к ди-

дискретным моделям, что обусловило новый подъем комбинатор-

комбинаторной математики. Комбинаторные методы применяются ныне как

в самой математике, так и вне ее — теория кодирования, плани-

планирование эксперимента, топология, конечная алгебра, математи-

математическая логика, теория игр, кристаллография, биология, статисти-

статистическая физика, экономика и т. д.

При составлении сборника преследовалась цель по возмож-

возможности широко охватить те области применения комбинаторной

математики, которые недостаточно полно освещены в отечествен-

отечественной и переводной литературе. Поэтому в сборник не включены,

например, производящие функции, теория информации, потоки

на сетях, логические сети, линейное и динамическое программи-

программирование.

Каждая статья представляет собой монографию по рассма-

рассматриваемому в ней вопросу, написанную известным специали-

специалистом, содержащую оригинальные результаты и библиографию.

В статье Э. Монтролла вычисляются вероятности некоторых

событий на решетках. Рассматриваются случайные блуждания,

Предисловие редактора перевода

задача распределения знаков на решетке, вычисление пфаффиа-

нов, обсуждаются термодинамические свойства айзинговой мо-

модели ферромагнетизма.

Статья Н. де Брёйна посвящена строгому изложению и обоб-

обобщению наиболее мощного комбинаторного аппарата — теории

перечисления Пойа.

Ф. Харари в своей статье собрал основные характеристики

графов и в связи с этим систематизировал основные результаты,

проблематику и приложения теории перечисления графов.

В работе Р. Калабы показано, как многие важные задачи

теории автоматического управления сводятся к задачам теории

графов.

Задача о правиле остановки вероятностного устройства при

данной структуре платежей и решений и ее приложения иссле-

исследуется Л. Брейманом.

В статье М. Холла содержится обзор блок-схем, методов их

построения, теорем существования и применений.

Примером глубокого приложения комбинаторных методов в

топологии является статья У. Томикинса, в которой обобщается

лемма Шпернера и теорема Брауэра о неподвижной точке.

Работа Г. Гамова представляет собой обзор биологических

и математических исследований, связанных с гипотезой автора

о генетическом коде и развитие этой гипотезы.

Особое место занимают «Дополнения» Германа Вейля, яв-

являющиеся частью его книги «Философия математики и есте-

естественных наук» A949 г.). В этой работе рассматриваются неко-

некоторые философские вопросы применения комбинаторики в био-

биологии, квантовой механике и структурной химии. Не следует

искать в этой статье строгих формулировок; некоторые философ-

философские взгляды автора спорны, однако широта взгляда и попытка

универсального подхода явились причинами включения этой

статьи (как это и было сделано редактором американского сбор-

сборника).

Большинство статей является записью лекций и написано в

соответствующем духе — с множеством примеров, порой юмо-

юмористических, с вопросами для самопроверки, с отступлениями.

Широта и новизна тематики вызвали большие терминологи-

терминологические трудности при переводе и редактировании сборника.

Эта книга должна привлечь внимание как читателей — мате-

математиков, так и специалистов в других областях, тем более, что

статьи можно читать независимо друг от друга.

М. Деза

ВВЕДЕНИЕ

Джордж Пойа

Знаменитый Лейбниц обладал мно-

многими действительными знаниями, кото-

которыми он обогатил науки, но еще более

грандиозны были его замыслы, выпол-

выполнение которых мир тщетно от него

ждал.

ИММАНУИЛ КАНТ

Собр. соч., т. 2, стр. 371, М., 1964.

Готтфрид Вильгельм Лейбниц был, кажется, первым авто-

автором, который использовал термин «комбинаторный» в том

смысле, в каком мы употребляем его сегодня, говоря о комби-

комбинаторном анализе или о комбинаторной математике.

Лейбницу едва исполнилось двадцать лет, когда он написал

свою «Dissertatio de Arte Combinatoria», напечатанную в 1666 г.

Ее титульный лист обещал приложения во всех сферах науки и

«новый подход к логике изобретения». Во вступлении провозгла-

провозглашалось приложение теории к замкам, органам и силлогизмам,

к смешиванию цветов и к «протейскому» стиху, к логике гео-

геометрии, военному искусству, грамматике, юриспруденции, меди-

медицине и теологии.

На самом деле диссертация содержит, помимо блестя-

блестящей демонстрации схоластической эрудиции, некоторые матема-

математические результаты. Она объясняет и решает основные комби-

комбинаторные задачи, приводящие к биномиальным коэффициентам

и к факториалу, но почти ничего больше. Эти задачи в 1666 го-

году не были так тривиальны, как в наше время, но многие из

результатов Лейбница были известны до него. За математиче-

математическими предложениями следуют приложения, большинство кото-

которых представляются современному читателю бесплодными или

фантастическими, что в некоторых случаях было ясно самому

Лейбницу.

Эта «Диссертация о комбинаторном искусстве» была, од-

однако, только началом большой работы, которая всю жизнь зани-

занимала Лейбница. Он часто упоминает об этой работе в своих

письмах и в печатных трудах, и к ней относятся многие записи,

Джордж Пойа

найденные в его рукописях, оставшихся неопубликованными. Не-

Некоторые из этих заметок были посмертно напечатаны. Из них

мы видим, что Лейбниц планировал всё новые и новые приме-

применения для своего комбинаторного искусства или «комбинато-

«комбинаторики»: к кодированию и декодированию, к играм, к статистике

смертности, к комбинации наблюдений. Он также все больше

и больше расширял сферу применения комбинаторики. Иногда

он рассматривал комбинаторику как половину общего Искус-

Искусства Изобретения, эта половина относится к синтезу, в то время

как другая — к анализу. Комбинаторика должна заниматься,

говорит он в другом месте, одинаковым и различным, похожим

и непохожим, абсолютным и относительным, в то время как

обычная математика занимается большим и малым, единицей и

многим, целым и частью. Наконец, он приписывает комбинато-

комбинаторике широчайшую сферу применения, рассматривая ее как почти

или полностью совпадающей со своей «Characteristica Universa-

lis». Он проектировал «универсальную характеристику» как не-

нечто вроде обобщенной математики, которая будет рассматри-

рассматривать все, что угодно, и которая сведет мышление к чему-то

вроде вычисления с помощью соответствующих цифр и симво-

символов.

Были ли эти проекты Лейбница просто мечтами? В них был

некоторый смысл, и, возможно, его мечты были пророческими.

Используя свою «Characteristica Universalis», он намеревался

свести понятия к символам, символы к числам и, наконец,

с помощью цифр и символов подвергнуть понятия механиче-

механическому вычислению. Этот проект казался абсурдным и фанта-

фантастическим многим, обычно здраво рассуждающим людям, но

сегодня вычислительные машины реализуют часть этого фанта-

фантастического плана. Лейбниц знал некоторые основы математиче-

математической логики, важность которой он признал задолго до кого бы

то ни было, а математическая логика лежит где-то на пути

к «Characteristica Universalis». Правда, применения его Ars Com-

binatoria были фантастическими, тривиальными или бесплод-

бесплодными, но он, конечно, предвидел громадное разнообразие при-

приложений и расширяющуюся сферу применения комбинаторики,

поэтому имя Готтфрида Вильгельма Лейбница, великого мате-

математика, философа и прожектора с полным правом заслуживает

упоминания во введении в настоящую книгу.

СТАТИСТИКА РЕШЕТОК

Эллиот В. Монтролл

1. Введение

В этой статье будет идти речь об исчислении вероятностей

некоторых событий, которые могут осуществляться на решетках.

Будем избегать приближенных методов; нас будут интересовать

только точные решения задач, возникающих для больших ре-

решеток. В большинстве исследований будут рассматриваться

только одномерные и двумерные решетки. Различие между

этими задачами и задачами для решеток большего числа изме-

измерений оказывается огромным. На протяжении всей статьи будут

использоваться производящие функции.

Решетка определяется обычным образом. Рассмотрим си-

систему трех некомпланарных единичных векторов i, j, k. Концы

векторов

1 ('//)

для всех /, пробегающих целые значения 0, ±1, ±2, ±3, .... об-

образуют некоторую пространственную решетку. Решетка произ-

произвольной размерности может быть определена подобным же об-

образом.

Кристаллическое твердое тело (см. [32]) есть, в сущности,

совокупность атомов или молекул, занимающих положения рав-

равновесия в узлах некоторой пространственной решетки. Источни-

Источником многих проблем статистики решеток является физика твер-

твердого тела. Можно отличать проблемы, посвященные физике

твердого тела, от проблем, посвященных решающим устрой-

устройствам, однако в том и другом случае нужно руководствоваться

поиском точных решений. Специалист по физике твердого тела

делает всевозможные приближения, даже самые смелые, если

необходимо, чтобы получить качественную картину, которая по-

помогла бы ему понять некоторые эксперименты. Задачи, связан-

связанные с решающими устройствами, предъявляют особые требова-

требования к граничным условиям; решение должно быть точным, даже

если при этом теряется физический смысл задачи и приходится

погружаться в дебри математики. Все имеет свои сильные и сла-

слабые стороны.

10 Эллиотт В. Монтролл

2. Случайные блуждания по решеткам и проблема Пойа

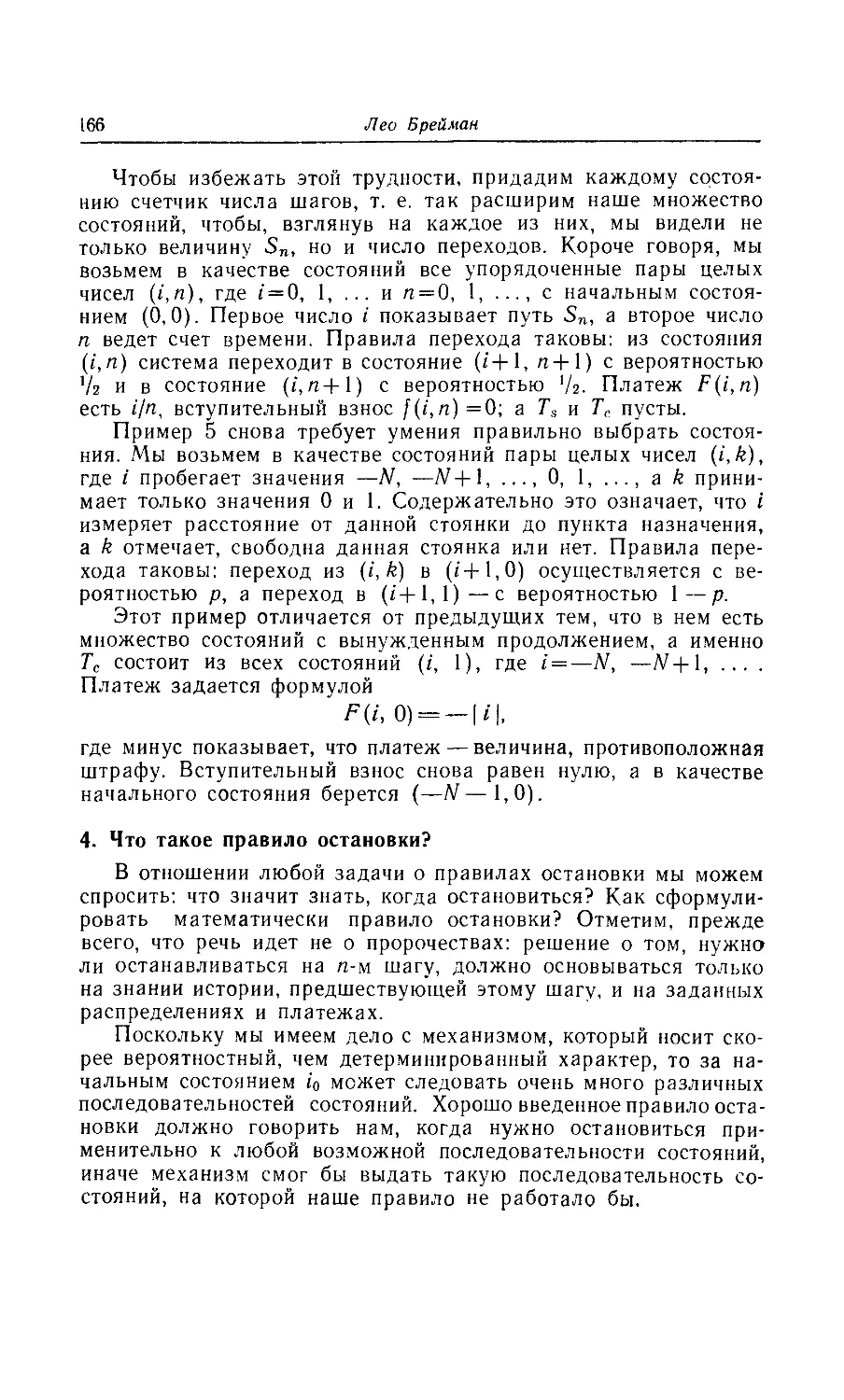

Рассмотрим задачу случайного блуждания по одномерной

решетке. Частица находится в исходный момент времени в на-

начале координат (рис. 1) и в следующий момент делает скачок

Начало

-3-2-10123

Рис. 1. Случайное блуждание.

на единицу либо вправо, либо влево с вероятностью 7г- Нас ин-

интересует вероятность того, что после t шагов частица окажется

в точке / данной решетки. В выражении

коэффициент 7г при ei<r есть вероятность шага вправо, т. е. ве-

вероятность того, что /=1 после первого шага, а коэффициент 7г

при е(Р — вероятность шага влево. Коэффициент 74 при e2i<f в

выражении

есть вероятность того, что 1 — 2 после двух шагов; коэффи-

коэффициент У2 при eOi<f — вероятность возвращения в начало; коэффи-

коэффициент 74 при e~2i<? — вероятность того, что /= —2 после двух ша-

шагов. Вообще

Pi(l)—вероятность того, что за t шагов частица окажет-

окажется в точке /, равна коэффициенту при е''ч" в разло-/|\

жении бинома [у(е'ч> ~f е~''фI •

Интегральное представление этого коэффициента непосред-

непосредственно получается из тождества

1, если /м = 0

±.

-я

0, если пг — целое число,

отличное от нуля.

Если мы подействуем интегральным оператором

Статистика решеток

11

на выражение у(е'ф + ?~|ф) , то в разложении бинома анну-

аннулируются все члены, кроме члена, содержащего е'ч>г, и мы по-

получим

я

Это рассуждение может быть непосредственно применено

к исследованию блужданий по двумерной квадратной решетке,

когда блуждающая частица может переходить в любую из своих

четырех смежных точек с вероятностью 'Д- Тогда вероятность

/'((l) попадания из начала координат в точку решетки 1 = (/t, /2)

равна

я я

И вообще для S-мерной простой кубической решетки с 2S воз-

возможными равновероятными перемещениями из каждой точки ре-

решетки в смежную точку имеем

-я -я

—я —я

где

ф ¦ 1 =

... -f

и dsq> e=

В случае блуждания по 5-мерной простой кубической ре-

решетке с последовательными перемещениями в смежные точки

производящая функция для всех траекторий частицы, оканчи-

оканчивающихся в точке I, есть

12 Эллиотт В. Монтролл

Таблицы [17] этих функций существуют для S = 3. В частности,

производящая функция для траекторий, начинающихся и окан-

оканчивающихся в начале координат,есть

d Ф /г>\

Л 1 _-?-(cos «р, + ... +со5ф5)

Если мы будем исследовать блуждание более сложное, чем блу-

блуждание с перемещением в смежные точки, то мы можем легко

запутаться в последовательности производимых перемещений,

поэтому следует предпочесть более систематический подход к ис-

исследованию. Такой подход будет использован в п. 3, где пока-

показано (см. также [19]), что

U{Z X) I J Ф ^

J 1-

где Цф) = Цф,, ф2, ..., Ф5) = 2рA)^/ф|) а рA) —вероятность

шага из точки V в точку \" = \' + \.

Для блуждания по трехмерной объемноцентрированной ку-

кубической решетке л(ф) имеет вид

E)

тогда как для гранецентрированной кубической решетки

^¦(ф)= у (^2 + ^3 + ^3) F)

(см. п. 3).

Интересный вопрос, касающийся случайных блужданий по

решеткам, был поставлен Пойа много лет назад [26]. Сам он ча-

частично решил этот вопрос. Всегда ли возвращается в начальную

точку блуждающая частица, которая последовательно переме-

перемещается в смежные точки решетки? Если нет, то какова вероят-

вероятность невозвращения для данной решетки?

Чтобы ответить на этот вопрос, мы используем некоторые

идеи Феллера [5], касающиеся теории рекуррентных событий.

Пусть Е — некоторое событие, которое может осуществляться

повторно. Пусть

/;- — вероятность того, что событие Е осуществилось впервые в

/-м испытании,

Uj — вероятность того, что событие Е осуществилось в /-м испы-

испытании независимо от того, осуществлялось ли оно раньше.

Статистика решеток 13

Положим ио=1 и построим производящие функции последова-

последовательностей {Uj} И {fj}

ее со

U(z)=2i UjZJ и F{z)= 2 f/гЛ G)

Далее мы имеем

Правая часть последнего равенства представляет собой сумму

вероятностей несовместных событий, каждое из которых влечет

за собой осуществление события Е в /-м испытании. Так как

«0=1, «o/j есть вероятность того, что событие осуществится впер-

впервые в /-м испытании, «i/>-i есть вероятность того, что оно осу-

осуществится впервые в (/ — 1) испытании и затем снова осуще-

осуществится в следующем испытании, и т. д. Теперь умножим обе

части на zi и просуммируем эти равенства по / от 1 до оо. По-

Получим

j

j -1 ;

или

U(z)-l=F{z)U(z),

откуда

Интерпретация F(l) очевидна, поскольку вероятность того,

что Е когда-либо произойдет, равна

так как fu f2 и т. д. представляют собой вероятности несовмест-

несовместных событий: fi — вероятность того, что Е осуществится впервые

в первом испытании, f2 — впервые во втором испытании и т. д.

Следовательно, вероятность того, что событие Е когда-либо осу-

осуществится, равна

1

Возникают две возможности:

1. Если U(I) = оо, то F(l) = 1, и событие Е достоверное.

¦ 2. Если U(\) < оо, то F(\) < 1, и существует положитель-

положительная вероятность неосуществления события Е.

В нашей задаче о случайном блуждании частица с вероятно-

вероятностью 1 возвращается в начало, причем это происходит беско-

бесконечно часто, если интеграл C) [или D)] расходится, так как C)

14 Эллиотт В. Монтролл

[или D)] есть просто искомая производящая функция, опреде-

определенная в G). С другой стороны, если интеграл C) [или D)] схо-

сходится, то существует положительная вероятность невозвращения

блуждающей частицы в начало.

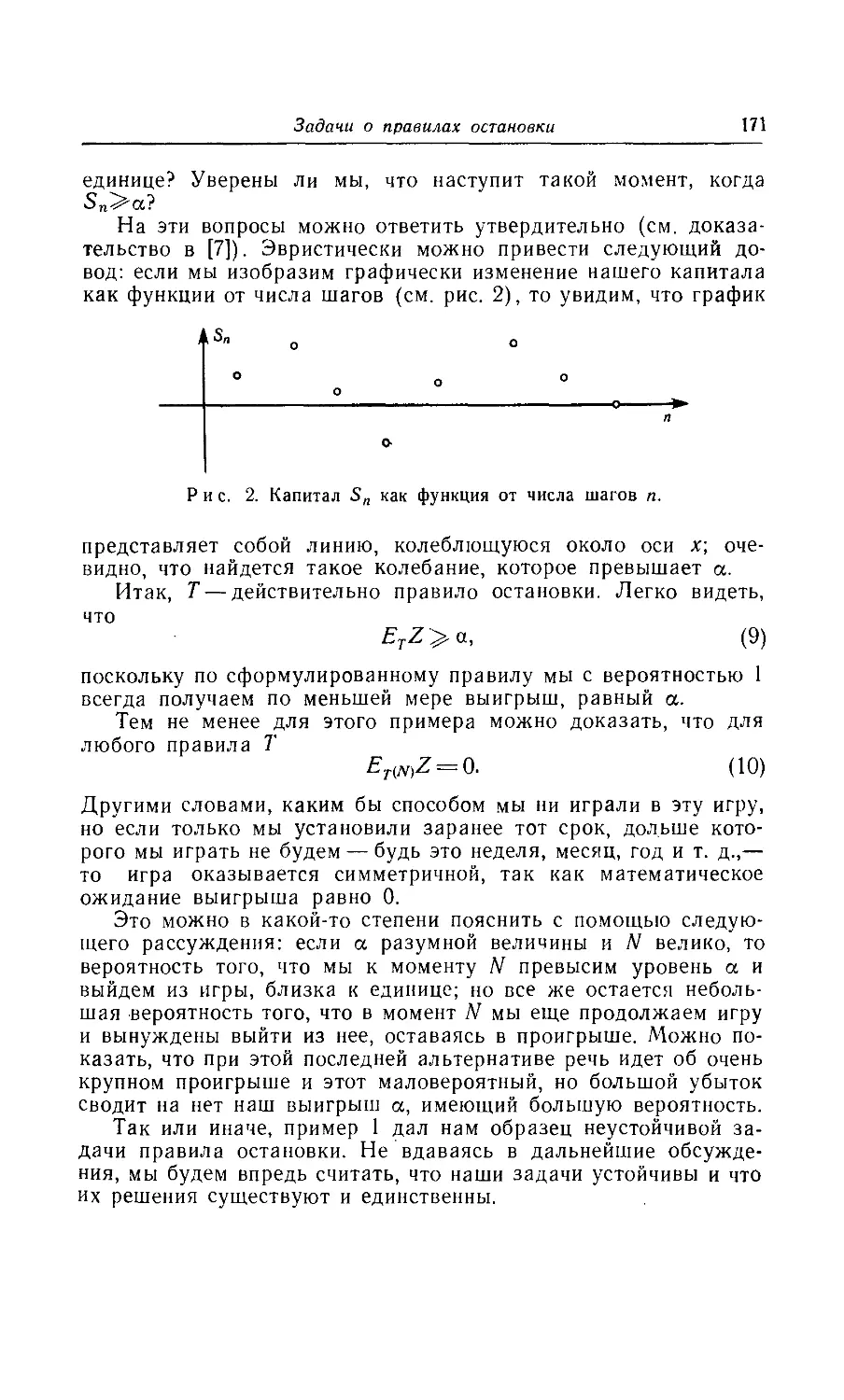

Перед тем как приступить к точному вычислению вероятно-

вероятностей возвращения в начало для различных решеток, исследуем

качественное поведение выражения C) при 2=1, а именно по-

поведение выражения

/ A) =

Сходимость этого интеграла зависит от знаменателя подиитег-

рального выражения, который ведет себя, как

поскольку *

COS ф;-=1 2"ф2-|- •¦¦

при (фь фг, ..., фя) —+0. Мы определим г как переменный ра-

радиус в S-мерных полярных координатах. Интеграл t/sA) может

быть представлен в виде суммы двух компонент. Первая ком-

компонента — интеграл по S-мерному шару малого радиуса а с цен-

центром в начале координат. Вторая компонента — интеграл по

S-мерному гиперкубу объема Bп)8 с выброшенным из него ша-

шаром радиуса а с центром в начале координат. В области, не

включающей начало координат, подинтегральная функция не

имеет особенностей, поэтому вторая компонента нашего инте-

интеграла заведомо сходится. Мы вычислим вклад в интеграл от ма-

малого шарового слоя вокруг начала координат пространства ф,

пренебрегая вкладом в интеграл от шара радиуса е, а затем

устремим е к нулю. Поскольку внешний радиус слоя достаточ-

достаточно мал, можно считать подинтегральное выражение зависящим

только от г; следовательно, мы можем использовать полярные

координаты при интегрировании и d8(p будет пропорционально

rs~ldr. Искомый интеграл, как показано в G), A9), B0), про-

пропорционален выражению

11 с ,

_____ При 5=1,

— In— при 5 = 2,

^2"(as-2 — e*-2) при 5>3.

Статистика решеток 15

При е->0 окрестность начала координат включается в интегри-

интегрирование, и мы видим, что /(е) —¦ се для S = l или 2, тогда как

/(е)<°° для S>3. Следовательно, Us{\) расходится при

S = 1,2 и сходится при S !> 3. Это и есть результат Пойа: ча-

частица, блуждающая по решетке описанным выше способом,

с достоверностью возвращается к началу блуждания, если она

блуждает по одномерной или двумерной решетке. Отличная от

нуля вероятность невозвращения существует для n-мерной ре-

решетки при п ^ 3.

Мы продолжим исследования Пойа в направлении точного

вычисления Us(\) для трех различных трехмерных кубических

решеток: простой кубической, объемноцентрированной кубиче-

кубической и гранецентрированной кубической. По счастливой случай-

случайности Г. Н. Уотсон [30] проделал для нас всю эту работу. Он вы-

вычислил три интеграла:

л я л

Г Г Г

J J J

d<f2 d<f3

_J__

BлK J J J . 1 , . .

_„ _л -л 1— у (cos ф, + cos ф2 + cos ф3)

= З^т [18 + 12 У 2 - 10/3 — 7 УЪ] К2 [B - УЗ)(УЗ~У2)] =

=-1,5163860591, (8)

л л я

¦COS ф| COS ф2 COS фз

—я —л —я

1 \14

BлK J J J 1—<

—я —л —я

[г(т)Г

= JJ±iL = 1,3932039297, (9)

Л Л Л

, 1 Г Г Г *Pi

_Я _я _л 1 5 (Ci

9

fr (t)T

L ,v /J = 1,3446610732, A0)

где K(k) есть полный эллиптический интеграл второго рода. На

первый взгляд кажется странным, что кто-то мог посвятить свой

досуг исследованию таких интегралов. В действительности Ван

Пейп [25] столкнулся с вышеприведенными интегралами при раз-

разработке теории ферромагнитной анизотропии, основанной на

спино-волновой теории. Он не смог вычислить эти интегралы в

конечном виде и прибег к графическому интегрированию.

!'• А. Крамер, изучая работы Ван Пейпа, предложил задачу вы-

вычисления трех интегралов (8), (9) и A0) Р. X. Фаулеру, кото-

который сообщил ее Г. X. Харди. После этого, как пишет Уотсон [30],

16 Эллиотт В. Монтрплл

«проблема приобрела всеобщую известность в Кэмбридже, а

впоследствии в Оксфорде, откуда без труда перекочевала в Бир-

мингам».

Если мы будем исследовать производящую функцию B) при

S = 3 и z=l и объединим формулы E) и F) с формулой D)

для е=1, мы увидим, что Л, /2 и /3 суть соответственно значения

производящих функций ?/зA) для случайных блужданий по про-

простой, объемноцентрированной и гранецентрированной кубиче-

кубических решетках. Как было показано выше, вероятность возмож-

возможного возвращения блуждающей частицы к началу блуждания

равна F(\) = 1 — [U(l)]~\ Отсюда для различных кубических

решеток получим ([19]):

0,340537330 для простой

кубической решетки,

вероятность

возвращения

в начало /•"(!) =

0,282229985 для объемно-

центрированной кубической

решетки,

0,256318237 для гране-

гранецентрированной кубической

решетки.

Число смежных точек для точки простой кубической решетки

равно 6; для объемноцентрированной кубической решетки рав-

равно 8; а для гранецентрированной кубической решетки равно 12.

Не удивительно, что вероятность возвращения уменьшается

с возрастанием числа смежных точек, поскольку увеличивается

число путей для ухода. Вероятность невозвращения также воз-

возрастает с ростом размерности решетки при фиксированном числе

смежных точек для каждой точки решетки. Например, вероят-

вероятность возвращения в начало на четырехмерной простой кубиче-

кубической решетке, у которой для каждой точки существуют восемь

смежных, равна 0,20, тогда как для объемноцеитрированной

трехмерной кубической решетки с таким же числом смежных то-

точек эта вероятность равна 0,28. Прежние оценки вероятностей

возвращения для простой кубической решетки были 0,35 по

Мак-Крею и Уипилю [16] и 0,34054 по Домбу [2].

3. Более общие случаи блуждания по решеткам

Рассмотрим простую S-мерную бесконечно протяженную ку-

кубическую решетку. Пусть I и V — некоторые векторы, опреде-

определяющие точки решетки. Компоненты 1 и V суть целые числа

! = (/!, /2, .... /s), где /у = 0, ±1, ±2

Статистика решеток 17

V выражается аналогично. Пусть р{\— 1') есть вероятность пе-

перехода из точки V в точку 1 на некотором этапе блуждания, когда

частица находится в точке Г. Кроме того, пусть Pt(\) есть вероят-

вероятность того, что частица попадет в точку 1 после / шагов. Тогда

2 р{\ — Г)=1 для всех Г, A1)

i

где 1 пробегает всю решетку. Аналогично

Вероятность того, что блуждающая частица попадет в точ-

точку 1 после /+1 шагов, равна

Обозначим через ф вектор из 5 компонент - -

Ф = (<Pi. Фг. • • •' Фл)> .,.,,

где ф,- — действительные числа, /= 1. 2,..., S. Если

то из A2) мы получим

Если к тому же блуждание начинается в начале координат при

/ = 0, то П0(ф) = 1 и, следовательно,

Это выражение может быть обращено для нахождения Р,(\)

при помощи хорошо известной формулы для коэффициентов

ряда Фурье. Если

on

| . =я — ОО ¦ " . ¦

ТО .

2л 2л ...

• ч ' О О

Поэтому

2я 2л

О О

2 Зек. 909

18 Эллиотт В. Монтролл

Отсюда производящая функция случайного блуждания есть

оо 2я 2л

Ц f ... f т , f" *''* г

Bji) J J 1—гЯ,(«р„ <р2 cp*

Это и есть формула D).

Случайное блуждание с перемещением в смежные точки на

трехмерной объемноцентрированной кубической решетке экви-

эквивалентно блужданию по простой кубической решетке шага 1,

при котором частица может делать только шаги, соответствую-

соответствующие восьми векторам смещения вида

(±1, ±1, ±1).

Если каждый шаг может быть осуществлен с вероятностью Ve>

то мы имеем

^ (ф) — 2 Р (I) ei<tl — cos ф! cos ф2 cos ф3.

Случайное блуждание с перемещением в смежные точки на

гранецентрированной кубической решетке эквивалентно блу-

блужданию по простой кубической решетке шага 1, в котором ча-

частица может делать только шаги, соответствующие двенадцати

смещениями вида (±1, ±1,0), (±1,0, ±1), @, ±1, ±1), ка-

каждый шаг с вероятностью !/i2- Отсюда имеем

^ (ф) = ^ Р 0) е^Л — у (C0S Ф1 C0S <P2+C0S ф! COS фз + COS ф2 COS фз).

4. Пфаффиан и задача о димерах

В конце XIX — начале XX в. изучались различные алгебраи-

алгебраические объекты, подобные определителям. Но поскольку эти

объекты не нашли себе места в приложениях математики и не

имели связи с основаниями математики, они вскоре были за-

забыты. Один из этих объектов, пфаффиан, недавно был возро-

возрожден Кайанелло [1] благодаря его естественному появлению в

квантовой теории поля.

Интересное свойство пфаффиана заключается в том, что че-

через него выражается число способов покрытия системы точек

двумерной решетки изолированными отрезками. Эта связь была

установлена независимо Темперли и Фишером [29] и Кастелей-

ном [11]. Задача о покрытии системы точек отрезками впервые

упоминается Фаулером и Рашбруком [8] в 1937 г. Замечательно,

что решение этой задачи было найдено двадцатью пятью годами

позднее одновременно и независимо разными авторами, причем

одним и тем же методом.

Статистика решеток 19

Задача о димерах возникает при исследовании адсорбции

двухатомных молекул на поверхности. Она формулируется сле-

следующим образом: требуется найти число способов объединения

атомов в двухатомные молекулы (которые мы будем отныне на-

называть дилерами), так чтобы при этом покрывалась дважды

периодическая решетка с шагом, равным длине димера, причем

каждый димер покрывал бы две смежные точки решетки и не

оставалось бы ни одной непокрытой точки. Две димерные кон-

конфигурации для решетки 4X6 представлены на рис. 2. Поскольку

о о о о——о о cv Oq о-

° ° 13 14 15 16 17 18

? ? 7 8 9 10 И 12

о о о о о о о о о о

о б

Рис. 2. Димерные покрывающие конфигурации.

каждый димер покрывает два узла решетки, димерная конфигу-

конфигурация может существовать только для решеток с четным числом

узлов. Таким образом, решетка с квадратной элементарной

ячейкой должна иметь четное число узлов хотя бы в одном напра-

направлении, чтобы быть покрытой димерами. Мы потребуем этого

для горизонтального направления.

Для решения задачи о димерах нам потребуется ввести по-

понятие пфаффиана. Рассмотрим совокупность антисимметричных

функций {а(р, р')} от двух переменных р и р', пробегающих це-

целые положительные значения 1, 2, 3, ..., 2N. Антисимметрия

этих функций означает, что

,. / — а(Р'> />)• если Р^Р'' /1О,

а(р, р) = { л , A3)

уу у' \ 0, если р = р ¦

Множество {а (р, р')} можно интерпретировать как множество

элементов кососимметрической матрицы

i=[

a{\, 1) a(\, 2) ... o(l, 27V) -i

aBN, 1) aBN, 2) ... aB^V, 2^V) J

где a(pt p') удовлетворяют условиям A3). По аналогии с обо-

обозначением определителя будем изображать пфаффиан как часть

матрицы А выше главной диагонали, заключенную в прямые

20

Эллиотт В. Монтролл

черточки:

|

Р {а (р, р')) =

аA, 3) ... аA,

а B, 3) ... а B, 2JV)

aBN — 1,27V)

Он определяется следующим образом:

Я {а (р, />')} = 2' М (а, а) а (д,, /»4) ... а (Ayv-i. p2N), A4)

р

где суммирование производится по всем перестановкам1)

P = (Pv Ръ • • •> P2n) Целых чисел A, 2, 3, ..., 2N),

таким, что

Множитель бр берется равным +1 или —1 в зависимости от

того, является ли Р четной или нечетной перестановкой чисел

/\

Рис. 3. Шестиугольная

решетка.

ЧАА

ЛЛЛ

Рис. 4. Треугольная ре-

решетка.

A, 2, ..., 2N). Нечетной перестановкой называется последова-

последовательность целых чисел, которая может быть получена нечетным

числом транспозиций пар чисел в последовательности A, 2,...

..., 2N). Так, последовательность 132 4 является нечетной пе-

перестановкой последовательности 12 3 4, поскольку она полу-

получается из последней транспозицией чисел 2 и 3. Разложение

пфаффиана [1] для N = 2 имеет вид

, 4)

-а(\, 2)оC, 4)— A7)

— а(\, 3)аB, 4) + аA, 4)аB, 3).

а B, 3)оB, 4)

оC, 4)

') Имеются в виду 2Л^-перестановки из 2N элементов в смысле опреде-

определения на стр. 10 книги: Риордан Д ж., Введение в комбинаторный аНй-

лиз, ИЛ, М., 1963. — Прим. ред.

Статистика решеток

21

Можно исследовать класс плоских решеток, на которых воз-

возможны димерные конфигурации. Простейшей из таких решеток

является квадратная решетка. Некоторые другие возможности

доставляют гексагональная (шестиугольная) решетка (рис. 3),

треугольная решетка (рис. 4) и так

называемая «кафельная» решетка

(рис. 5).

Поставим в соответствие димер-

ной конфигурации последователь-

последовательность пар точек, в которой каждый

элемент пары является концом ди-

мера:

С—{Р\, Ръ

Pi Ps> Pf>>

Рис.5. «Кафельная» решетка.

где элементы р в каждой паре яв-

ляются смежными точками на ре-

решетке. Единственность такого представления гарантируется упо-

упорядочением элементов р в С так, что

A<ft. Д»<А. Ps<Pv ••• О8)

Р1<Рз<Р5< •••• (Щ

Конфигурации а и б на рис. 2 суть соответственно.

11, 2; 3, 9; 4, 10; 5, 6; 7, 13; 8, 14; 11, 12; 15, 21; 16, 17; 18, 24;

19, 20; 22, 23}

{1, 2; 3, 4; 5, 6; 7, 8; 9, 10; 11, 12; 13, 14; 15, 16; 17, 18; 19, 20;

21, 22; 23, 24).

Последняя конфигурация является примером «эталонной кон-

конфигурации» Со, введенной Кастелейном. Это такая конфигура-

конфигурация, в которой все димеры горизонтально расположены на квад-

квадратной решетке.

Точки на диаграмме слева направо и снизу вверх мы пере-

перечисляем, чтобы получить схему, характеризуемую неравенствами

A8) и A9).

Неравенства A8) и A9) совпадают с A5) и A6). Следова-

Следовательно, существует взаимно однозначное соответствие между

Димерной конфигурацией и членами разложения пфаффиана.

Элементы а(р, р) должны быть равными нулю для тех зна-

значений р и р', которые не могут быть соединены димером. Ввиду

такого соответствия, мы можем надеяться выразить производя-

производящую функцию для числа димерных конфигураций на прямо-

прямоугольной решетке

Фт,«(*1. г3)= 2 g(Ni,N2)z»*»' . B0)

22 Эллиотт В. Монтролл

в виде пфаффиана. Здесь g{Nu N2) есть число димерных кон-

конфигураций с Ni горизонтальными и N2 вертикальными димерами

на прямоугольной решетке с m точками по горизонтали и п по

вертикали. Суммирование производится по всем таким N\ и N2,

что

^nm = Nx-\- N2.

Существует взаимно однозначное соответствие между членами

в выражении B0) и членами разложения пфаффиана поряд-

порядка ппг, которые определяются следующим образом:

zv если рир', при р < р' горизонтально

смежны,

I и (р< Р ) I ==¦ / ,

1 ^ ^ " z2, если р и р , при р<р вертикально смежны,

0 в любом другом случае.

Действительно, можно показать, что

Здесь, однако, требуется, чтобы все члены разложения A4)

были неотрицательны. Поэтому необходимо установить, можно

ли подобрать такой фазовый множитель единичного модуля при

а(р, р'), чтобы все члены разложения Р{А) были неотрица-

неотрицательны?

Кастелейн [12] показал, что знаки могут быть приписаны

элементам а(р,р') таким образом, что все члены разложения

Р{А} будут неотрицательны при условии, что решетка плоская и

не имеет изолированных точек и мостов, т. е. не имеет пересе-

пересекающихся связей. Сейчас мы обсудим его идеи, которые он

любезно сообщил автору в ходе многочисленных бесед.

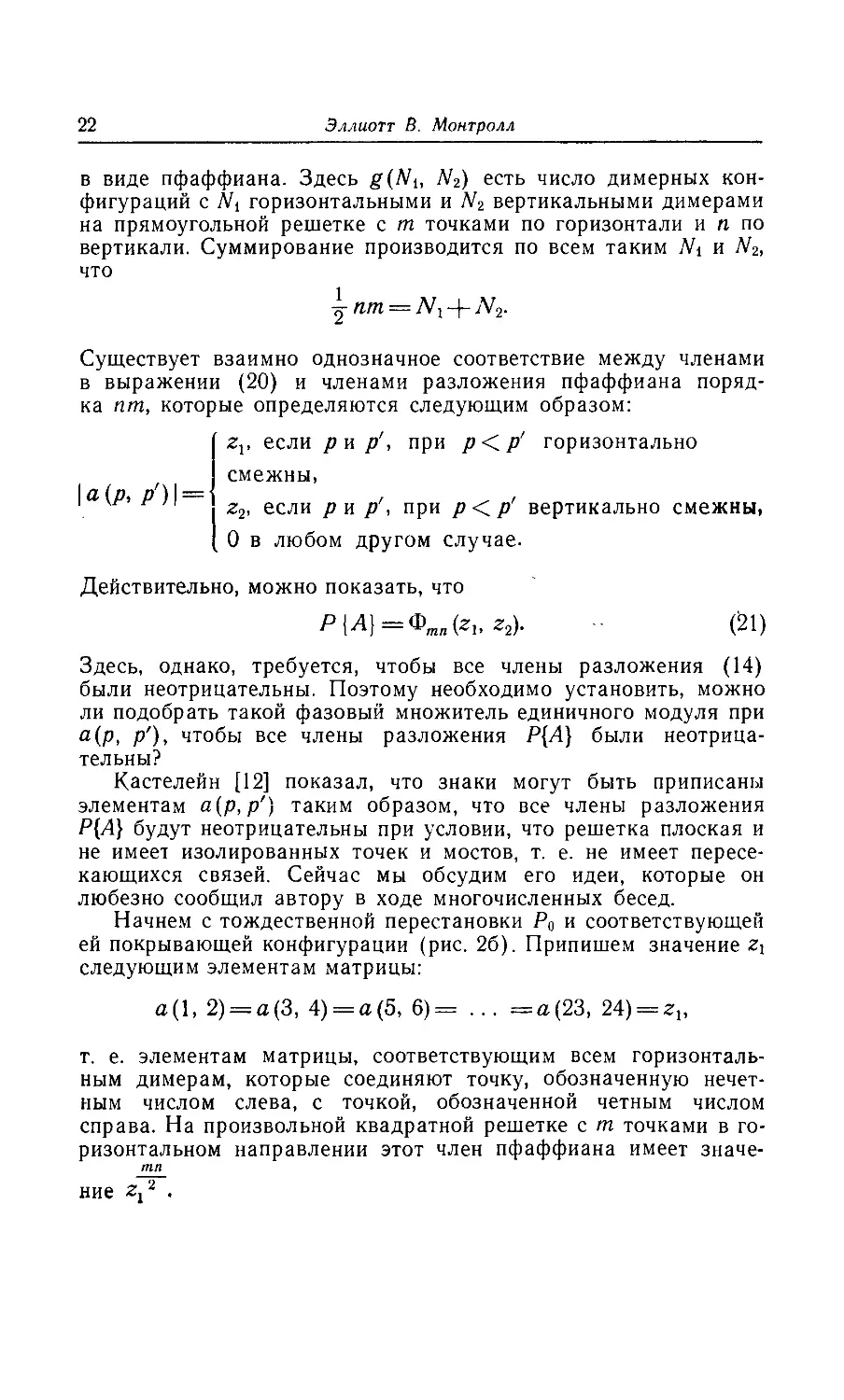

Начнем с тождественной перестановки Ро и соответствующей

ей покрывающей конфигурации (рис. 26). Припишем значение Z\

следующим элементам матрицы:

аA, 2) = аC, 4) = аE, 6)= ... =аB3, 24) = zlt

т. е. элементам матрицы, соответствующим всем горизонталь-

горизонтальным димерам, которые соединяют точку, обозначенную нечет-

нечетным числом слева, с точкой, обозначенной четным числом

справа. На произвольной квадратной решетке с т точками в го-

горизонтальном направлении этот член пфаффиана имеет значе-

значение zl

тп

Т

Статистика решеток 23

Любой член разложения пфаффиана может быть выражен

множеством эквивалентных способов. Рассмотрим член, соответ-

соответствующий перестановке

P:bpa(pv р2)а{р3, р4) ... a(p2N^, p2N), B2)

где элементы р расположены в каноническом пфаффовом по-

порядке A5) и A6). Этот член останется неизменным при нару-

нарушении неравенств A6). Например, предположим, что мы заме-

заменили пару (pi, p2) на (р3, р4) и получили новую перестанов-

перестановку Р'. Тогда 6р = бр', поскольку Р' преобразуется в Р четным

числом транспозиций. Эта перестановка индексов соответствует

перемене места двух сомножителей в соответствующем члене

разложения пфаффиана, и следовательно, вид нового пред-

представления члена B2) останется тем же. К тому же B2) ин-

инвариантно по отношению к нарушениям неравенств A5) и A6).

Пусть нарушается первое, тогда

я(А> Р2)~+а(р2, Pi) = — a{pv р2),

так что знак произведения символов а меняется. Однако эта'

перестановка, которую мы обозначили через Р", включает одну

дополнительную транспозицию индексов р. Следовательно, ЬР =

=—6р".Множитель —1 просто компенсирует антисимметрию сим-

символов а, и новое представление B1) имеет то же численное зна-

значение, что и B2). Все представления члена Р, полученные из

A5) и A6), соответствуют той же димерной конфигурации, по-

поскольку те же индексы р соединяются в символах а. Удобно

различать разные представления одного и того же члена пфаф-

пфаффиана на димерном графе (рис. 2) при помощи стрелок на ди-

мерах. Так, например, множителю а{р,р') на графе соответ-

соответствует димер со стрелкой, направленной от р к р'.

Таким образом, мы приписали знаки четверти всех связей,

которые соединяют соседние точки решетки. Указание знаков

для остальных трех четвертей делается путем сравнения знака

члена, соответствующего произвольной перестановке B2), со

знаком члена, соответствующего эталонной перестановке Ро или

произвольной другой перестановке, принятой за эталон. Заме-

Заметим, что если димерная конфигурация, соответствующая пере-

перестановке Рь накладывается на димерную конфигурацию, соот-

соответствующую перестановке Р2. то результирующий граф состоит

из некоторого числа димеров и из замкнутых многоугольников.

Рисунок 6 получен наложением рис. 2, б на рис. 2, о, причем ди-

меры рис. 2,6 обозначены пунктиром. Те димеры, которые при-

присутствуют и в Рь и в Р2, не внесут различия между членами

пфаффиана, соответствующими Pi и Р2. Мы видим, что все

24 Эллиотт В. Монтрплл

представления членов Р4 и Р2, которые соответствуют различ-

различным расположениям направленных связей, производят те же

численные значения членов пфаффиана, что Р4 и Р2. Из всего

множества различных представлений членов Р\ и Р2 выберем

такие два представления Р\ и Яг> чтобы на результирующем

графе все замкнутые многоугольники обходились по часовой

Рис. 6. Многоугольники, получающиеся

наложением конфигураций рис. 2.

стрелке, а индексы, соответствующие точкам, лежащим на мно-

многоугольнике, были расположены по циклу. Назовем многоуголь-

многоугольники, получающиеся при наложении графов, суперпозицион-

суперпозиционными многоугольниками. Пусть Р3 есть перестановка, преобра-

преобразующая Pi в Рг'), т. е. Р'ч = РзР\- Из теории перестановок

хорошо известно, что 6Dr=6 •&„'•

И1 Р3 И\

В каждом замкнутом многоугольнике пунктирные димеры

могут быть преобразованы в димеры, обозначенные сплошной

линией (Pi), циклической перестановкой, соответствующей

сдвигу на один шаг по часовой стрелке по многоугольнику.

Циклические перестановки, соответствующие разным много-

многоугольникам, независимы между собой, поскольку многоуголь-

многоугольники не пересекаются. Следовательно, ЬР] есть произведение 6i,

62 •¦• 6и равных +1, если циклическая перестановка четная, и

— 1, если она нечетна. Чтобы определить знак данной цикличе-

циклической перестановки, рассмотрим

Р\ Рг Рз ¦¦¦ Рп-\ Р„ 1 1,[\ .

Pi Рз А • • • Рп Р\\' - ¦ -

') Имеется в виду нижняя строка подстановки, которая является произ-

произведением подстановок с нижними строками Р1 и Я2 соответственно.—Прим.

ред.

Статистика решеток 25

Окончательное расположение (р2, Рз, •¦•, Pi) получается из

(рь Рг, •••. Рп) транспозицией р2 и рь затем р3 и р( и т. д.,

пока pi не появится справа. Поскольку каждой транспозиции

соответствует множитель (—1), мы получим б = (—I)™. Ка-

Каждый суперпозиционный многоугольник на рис. 6 содержит чет-

четное число точек решетки, поскольку в него должно входить

столько же димеров из конфигурации, соответствующей Рг'

сколько и из конфигурации, соответствующей Ръ Следователь-

Следовательно, каждое б, равно —1, и мы имеем

где s есть общее число многоугольников, полученных при на-

наложении двух графов.

Наше требование, чтобы все члены пфаффиана были неотри-

неотрицательными, может быть достигнуто, если мы сумеем сделать

один член положительным, что уже выполнено для эталонной

конфигурации на квадратной решетке, и найдем такое распре-

распределение знаков по связям решетки, которое обеспечило бы всем

другим членам тот же знак. Знак у Pt будет тем же, что и у Рг,

если знак любого сомножителя в Р{ или Р\, соответствующего не-

некоторому суперпозиционному многоугольнику, тот же, что и знак

сомножителя, соответствующего тому же многоугольнику в Р2

или Pi. Если сомножитель, соответствующий пунктирным ли-

линиям (рис. 6) на /-м суперпозиционном многоугольнике, равен

6р|«(Л' Р2)а(Рз>

то сомножитель, соответствующий сплошным линиям на том же

многоугольнике, равен

b(jja(pr p3)a(p4, ps)... a(p2№j, />,),

поскольку каждый суперпозиционный многоугольник состоит из

последовательно чередующихся пунктирных и сплошных от-

отрезков. Условие совпадения знаков этих двух членов записы-

записывается в виде равенства -

$! sign а (/>,, р2) sign а (р3, р4) ... sign а (/>2я._,, р2п.) =

= 6(^ sign a (pr p3) sign а (р4, р5) ... sign а (/>2 , />,).

Поскольку все сомножители в этом равенстве суть либо +1,

либо —1, и так как

26

Эллиотт В. Монтролл

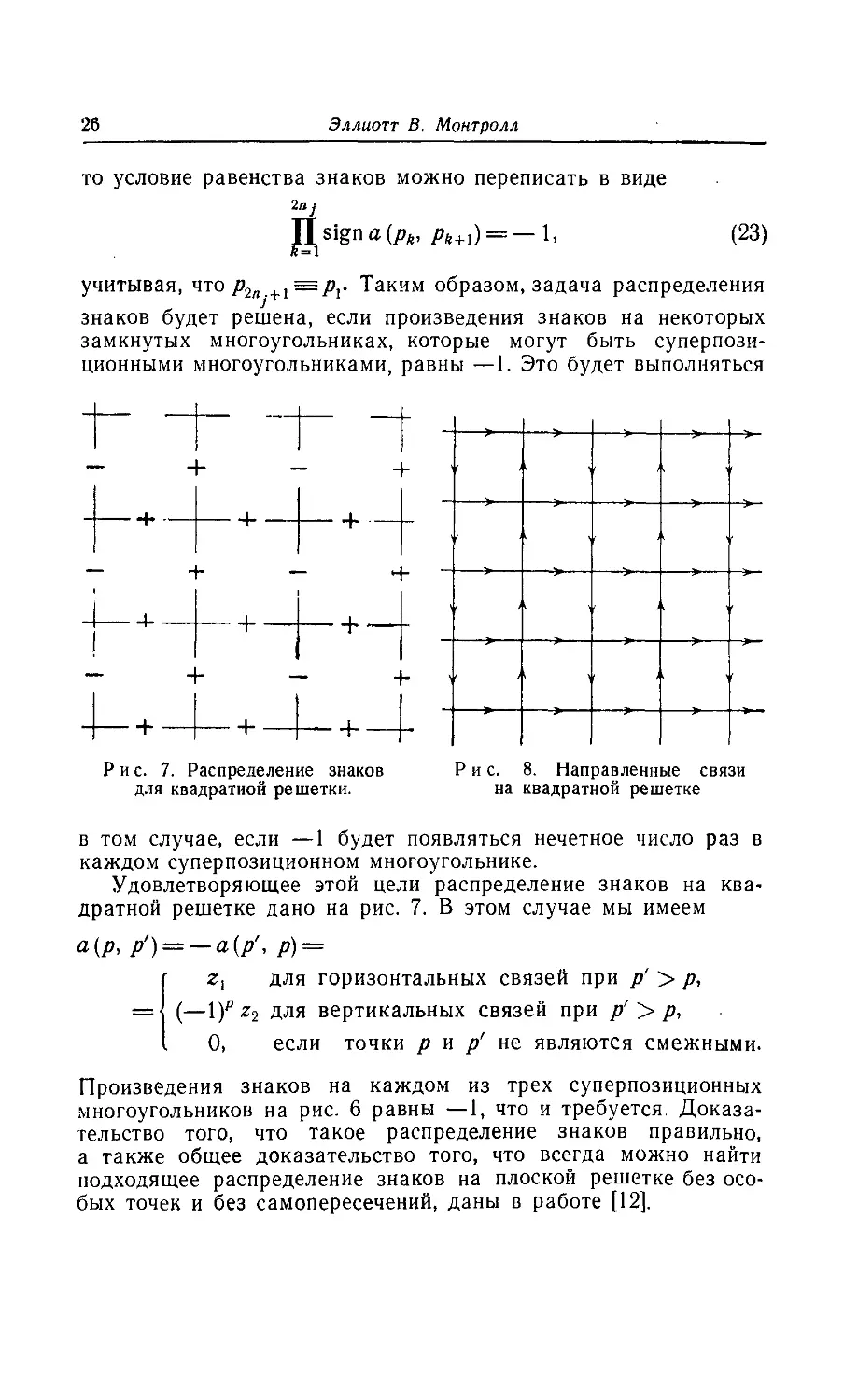

то условие равенства знаков можно переписать в виде

2nj

П sign а (рк, рк+1) = —\, B3)

учитывая, что р2п +1=/>,. Таким образом, задача распределения

знаков будет решена, если произведения знаков на некоторых

замкнутых многоугольниках, которые могут быть суперпози-

суперпозиционными многоугольниками, равны —1. Это будет выполняться

Рис. 7. Распределение знаков

для квадратной решетки.

Рис. 8. Направленные связи

на квадратной решетке

в том случае, если —1 будет появляться нечетное число раз в

каждом суперпозиционном многоугольнике.

Удовлетворяющее этой цели распределение знаков на ква-

квадратной решетке дано на рис. 7. В этом случае мы имеем

а(р, р') = — а(р', р) =

гх для горизонтальных связей при р' > р,

(—\)р z2 для вертикальных связей при р' > р,

О, если точки р и р' не являются смежными.

Произведения знаков на каждом из трех суперпозиционных

многоугольников на рис. 6 равны —1, что и требуется. Доказа-

Доказательство того, что такое распределение знаков правильно,

а также общее доказательство того, что всегда можно найти

подходящее распределение знаков на плоской решетке без осо-

особых точек и без самопересечений, даны в работе [12].

Статистика решеток 27

Знаки данных элементов матрицы можно изобразить при по-

помощи стрелок так, чтобы направление стрелки от р к р' озна-

означало, что а(р, р') > 0. Например, стрелочная диаграмма рис. 7

изображена на рис. 8. Заметим, что в дальнейшем изложении

мы будем придерживаться именно такого понимания стрелок.

То соглашение о стрелках, которое было использовано при вы-

выводе B3), уже сыграло свою роль и теперь должно быть за-

забыто. Многоугольник с четным числом положительно напра-

направленных отрезков1) назовем положительно четным; многоуголь-

многоугольник с нечетным числом положительно направленных отрезков —

положительно нечетным многоугольником. Аналогично для от-

отрицательного направления обхода. Поскольку все суперпозици-

суперпозиционные многоугольники содержат четное число отрезков, то если

суперпозиционный многоугольник отрицательно нечетный, он и

положительно нечетен. Теперь равенство B3) эквивалентно

утверждению, что каждый суперпозиционный многоугольник

должен быть положительно нечетным, т. е. при полном обходе

суперпозиционного цикла нечетное число стрелок должно быть

направлено от р, к pj+i.

Можно расположить стрелки так, что все многоугольники на

решетке, не содержащие внутри себя точек решетки и несамо-

пересекающиеся, будут положительно нечетными. Сначала, вы-

выбрав такой многоугольник, расположим на нем нечетное число

положительно направленных стрелок, оставшиеся будут напра-

направлены отрицательно. Смежный с ним многоугольник будет иметь

некоторое число общих отрезков со своим соседом и хотя бы

один неориентированный отрезок. Таким неориентированным

отрезкам придается произвольная ориентация, за исключением

одного отрезка. На последнем выберем направление так, чтобы

многоугольник был положительно нечетным. Этот процесс мо-

может быть продолжен таким образом, что на каждой ступени мы

будем иметь простую связную область, пока все многоугольники

не будут промаркированы и не останется ни одного неориенти-

неориентированного отрезка. Распределения стрелок для квадратной, ше-

шестиугольной и треугольной решеток приведены на рис. 8 и 9.

Для такого расположения стрелок можно доказать [12], что

число положительно направленных стрелок на замкнутом мно-

многоугольнике и число заключенных внутри него узлов решетки

имеют противоположные четности. Мы только что показали

справедливость этого утверждения для случая, когда много-

многоугольник не содержит внутри себя точек решетки, поскольку 0

') Примем за положительное направление обхода какого-либо контура

направление обхода по часовой стрелке, а направление против часовой

стрелки соответственно за отрицательное направление обхода. — Прим. перев.

28 Эллиотт В. Монтролл

есть число четное, а число положительно направленных стрелок

нечетно. Рассмотрим теперь многоугольник Г„, который состоит

из п многоугольников описанного выше типа, и предположим,

что наша теорема верна для этого многоугольника. Мы можем

построить новый многоугольник Гп+ь который объединяет мно-

многоугольник Гг, и примыкающий к нему элементарный много-

многоугольник Гь не содержащий внутри себя точек решетки. Нужно

доказать, что из справедливости нашей теоремы для Г„ следует

ее справедливость для Гп+i- Пусть Г„ содержит внутри себя -у

точек решетки, включает в себя а положительно направленных

связей и имеет р связей, общих с Гь который включает в себя

Рис. 9. Направленные связи на шестиугольной и треуголь-

треугольной решетках.

а' (нечетное число, как легко видеть) положительно направлен-

направленных связей. Число точек решетки, содержащихся внутри Г„+1,

равно Y + P— 1- Число положительно направленных связей в

Гп+1 равно числу их в Г„ плюс число их в Гь минус число поло-

положительно направленных стрелок в Гь оказавшихся внутри Г„+1

при объединении многоугольннков, минус число их в Г,,, оказав-

оказавшихся внутри Гп+1. Поскольку положительно направленные

связи многоугольника Г„, общие с Гь являются отрицательно

направленными связями многоугольника Гь каждая общая

связь является положительно направленной либо в Гь либо

в Г„. Отсюда следует, что число положительно направленных

связей в многоугольнике Г„+1 равно а + а'—р. Из предположе-

предположения, что наша теорема верна для Г„, следует, что а и \ имеют

противоположные четности. Поскольку а' нечетно и слагаемое

— 1 в y + P—1 также нечетно, то (а + а' —Р) и (y+P—1)

имеют противоположные четности, что и требовалось доказать.

Задача о распределении знаков на решетке будет оконча-

окончательно решена, если показать, что суперпозиционный много-

многоугольник необходимо заключает внутри себя четное число точек

решетки, потому что из этого будет следовать, что все супер-

Статистика решеток 29

позиционные многоугольники положительно нечетны, и поэтому

B3) будет справедливо для всех таких многоугольников. На-

Наложение двух произвольных димерных конфигураций порождает

только суперпозиционные многоугольники, границы которых со-

содержат обязательно четное число точек решетки, а также нало-

наложенные друг на друга изолированные димеры, так что не

остается ни одной непокрытой точки решетки. Следовательно,

суперпозиционный многоугольник может заключить внутри себя

только другие суперйозиционные многоугольники и димеры, за-

заключая при этом лишь четное число точек решетки. Именно это

и нужно было доказать.

Ориентированные графы на рис. 8 и 9 дают распределение

знаков для квадратной, шестиугольной и треугольной решеток.

5. Циклические матрицы

Квадратная матрица А порядка п с элементами

которые зависят только от k — j, причем a(k + n) =a(k), назы-4

вается циклической [22]. Например,

а@) а(\) аB) аC)

аC) а@) аA) а B)

а B) аC) а@) аA)

_аA) а B) аC) а@)_

Элементы матрицы могут быть числами или матрицами. Пред-

Предположим, что они являются матрицами пг-го порядка. Такие

циклические матрицы могут быть легко преобразованы в ма-

матрицы, в которых диагональные элементы являются матрицами

порядка ш, а недиагональные элементы — нулевые. Пусть R —

ортогональная матрица, в которой элементами являются ма-

матрицы m-го порядка:

__1_ 2яШ

R(k, /) = я Чте » ,

где 1т есть единичная матрица порядка т. Элементами ма-

матрицы R~l являются

Элементами матрицы

B'ssR~*AR

30

Эллиотт В. Монтролл

ЯВЛЯЮТСЯ

, k)=

l,s=l

(ft-/

«(*-о

s~l) k

которые являются диагональными матрицами порядка пг, обра-

обращающимися в нуль при l=j=k, так что

2я

о М^Ч...

о

4л

Суммирование по s не зависит от / вследствие периодичности

а{к)\ в самом деле, мы имеем

п

Поскольку определитель матрицы Л есть инвариант ортого-

ортогонального преобразования, мы получим

det A = det В == Д det % (-^-).

Устремим п к бесконечности. Обозначим Ф = ~7

Тогда мы получим в пределе

—

-1 In det A = -L 2] In det A.

2я

-^Г J 1п det к (ф) rf(p<

Этот результат легко обобщается на случай, когда j и к яв-

являются векторами с 5 компонентами, а элементы матрицы удо-

удовлетворяют условиям

k = (kv

Статистика решеток 31

Тогда А приводится к диагональному виду с помощью ортого-

ортогональной матрицы

Я (к, 1) = /тП-т

так что

где

Затем

В пределе при п4 —> оо, п2 —* оо, ... мы положим ф„=——. так что

Тогда мы получим

V У ...

... АЛ АЛ

indet^ У ...Indetxf. ,..

nin2... п,пг... АЛ АЛ \ и, п2

2л 2я

^ ТГТГ f • • • Г In det Я, (ф„ ф2 ф5) а'ф, ^ф2 ... dys. B5)

Bя) 5 J

6. Вычисление димерных пфаффианов

Наиболее удобный алгоритм для вычисления пфаффиана

Р{А) дает формула

det А = [Р {А}]2. B6)

Следовательно, задача о димерах будет решена, если мы сумеем

вычислить det Л. Решетка с ориентированными ребрами (рис. 8)

перестала быть инвариантной относительно горизонтального

сдвига на один шаг, поскольку сдвиг на один шаг вправо изме-

изменяет направления вертикальных ребер на противоположные. Од-

Однако если мы введем новую элементарную ячейку, содержащую

пару точек по горизонтали, то решетка станет инвариантной от-

относительно горизонтального сдвига на целое число элементар-

элементарных ячеек. Для удобства введем новую систему нумерации

узлов решетки. Будем представлять узел решетки р тремя

32 Эллиотт В. Монтролл

индексами: р\ — абсцисса элементарной ячейки, р2 — ордината

элементарной ячейки и параметр Г, принимающий значение L

для левого узла элементарной ячейки и R для правого узла.

Наконец, мы определим матрицу А(р\ р'), элементы которой

связывают узлы элементарной ячейки р с узлами ячейки р' сле-

следующими соотношениями:

, , _ \a(pv Pv Ц & Р'2' Z) a(pv Pr L> Pv P'r ЩЛ

Pv PV Pi)-[a(Pi, Pr R; P'v P'r L) a(Pv p2, R; p[, p'v R)\

Все такие матрицы нулевые, за исключением матриц, соответ-

соответствующих парам смежных ячеек. Следовательно,

= 0' кР°ме

P2 = p'2±h p,=p[, или B7)

Заметим, что ^(Pj. P2\ p[> P2) зависит только от ^р\ — p^ и

(p2 — p2\ т. е. каждая элементарная ячейка (pi, p2) связана со

смежными ячейками таким способом, который зависит только

от направления (за исключением концевых эффектов, которые

будут обсуждаться позднее) и не зависит явным образом от

1Рь Рг).

Рассмотрим A(pi, p2; Р\, рг)- Это соответствует связи между

двумя точками в одной элементарной ячейке. Здесь имеются два

ненулевых элемента

а{ри р2, L; pv р2, /?) = г, = - а(ри р2, R; pv p2, L),

поскольку первый из этих элементов соответствует горизонталь-

горизонтальной связи, проведенной из левого узла в правый узел ячейки

(pi, p-z)- Таким образом,

L R

A(P), p-y\ Pv A>) =

L

О г,

==л@, 0), B8)

где а(и, v) определяется как

Р2, Р[, р?) = а (р[ - р1, р!2 — р2) = а (р1 — р). B9)

Далее рассмотрим А(ри рг\ pi+1, p2). Эта матрица связывает

данную ячейку со смежной с ней справа. Правый узел левой

ячейки может быть связан горизонтальным димером с левым

узлом правой ячейки, гак что

а(Рь Pz> Я; Л-И. Л- L) = zx.

Статистика решеток 33

Поскольку не может быть других связей между ячейками

(рь Рг) и (Pi+1, Рг), мы получим

L R

L ГО 0]

Л(А. Л! А + 1. А) = ? I 0|=аA,0). C0)

Аналогично получаем

Г 0 — г, 1

= Л(-1, 0). C1)

Теперь рассмотрим матрицу а(рь Рг; Рь Рг+1). Она связывает

элементарную ячейку со смежной с ней сверху вертикальной

связью. В этом случае

соответствует направлению вверх вертикальной связи, тогда

как

a(pi, p2, L; pv /ъ+1, /.) = —г2

соответствует направлению вниз вертикальной связи. Недиаго-

нальные элементы обращаются в нуль в этом случае, поскольку

не существует димера, связывающего левый узел верхней ячейки

с правым узлом нижней ячейки. Следовательно, мы получим

х, Ръ Ръ Р2-\-\)=\ п „ |=а@, 1) C2)

и аналогично

Гг2 О I

А(Ри Рь А- А— ')= а =а@, —1). C3)

L0 —z2j

Соотношения B7) эквивалентны равенству

а (и, v) = 0,

кроме следующих случаев: A) « = и = 0; B) « = 0, у = ±1 или

C) v = 0 и ы= ±1.

Пусть решетка имеет m узлов по каждой из горизонталей и

п узлов по каждой из вертикалей. Когда размеры решетки очень

велики, при т —* оо, п—юо следует ожидать, что точные гра-

граничные условия мало влияют на решение задачи о димерах. Мы

будем обсуждать это в дальнейшем в п. 8. Здесь, однако, для

простоты мы выберем периодические граничные условия, а

именно

/1 \

- ' /у I h _i_ **) h 1 и ! .- /У I b 1} |

1 1 1 О "*'* *^2 I I —" \ 1' 2/*

3 Зак. 909

34 Эллиотт В. Монтролл

m

поскольку наша решетка имеет -у ячеек в горизонтальном на-

направлении и п в вертикальном.

Теперь мы можем непосредственно применить результат B5)

к вычислению det Л:

2л 2л

^ J JlndeUfopq^rfq),^, C4)

о о

где из B4) и B8), C0), C1), C2) и C3) мы получим

M<Pi. Фг)= 2 а(их, и2)е1(и^'+иМ = а@, 0)-(-аA, 0)е1^-

U,, Uj

+ а(- 1, 0)e-l<f> + a@, \)el^-\~a@, ~\)~l<t' =

z1—z1e-l(f<

откуда

det К (ф,, ф2) = 4 (z« sin2 -у + z\ sin2 ф2) C6)

2л 2л

о о

2л 2л

о о

Наш пфаффиан B6) имеет вид

( л л |

Р{Л)~ехр та| Jln2[B?+e|)-zJcos9,-2^cosв2]?/в^вЛ.

loo j

C7)

Из B1) наш пфаффиан является производящей функцией

Для числа димерных конфигураций.

Интеграл в C7) вычисляется следующим образом. Пусть

л л

= -^ j J ln(A", + X3

о о

Статистика решеток 35

Заметим, что

я

F(XV 0) = — f In 1^,A-

о

и аналогично

F@, X2) = ln~-.

Также имеет место равенство

я я

dF _ 1 Г Г A — cose,) tf9, rf92

дХ, ~ Ц? J J х,+Хг — X, cos 9, — Хг cos 92

о о

Интегрирование по 02 приводит к равенству

dF _ 1 г A—cos9,)rf9,

0 ,.., , .^(l-cose,)!2-^ '

Положим у— 1 — cos 6ь тогда

2

dF

_ I f

~ я J

Поскольку

2 '

О ГУ /О и\ /01

2 d ._... Г^1B—«Iг 1

[A-.p-jfX^+X.y)]

то из предыдущего следует, что

<?/=• 2 _„._/*, \Т 2

После почленного интегрирования и использования граничных

условий, наложенных на А, мы получим

В частности FB, 2), как это следует из C7), где Zi=z2=l,

имеет значение

Сумма, обозначенная здесь через G, называется постоянной $

талана. Ее приближенное значение равно

0=1— 3~2 + 5~2 — 7'2+ ... ^0,915965594.

36 Эллиотт В. Монтролл

Найдем теперь число димерных конфигураций [6], [11]:

л л

ФтвA. l)~exPl—T \ Jin 2 B-cose^cos

20

о о

где —2~ есть число димеров, покрывающих решетку пХт. Чис-

Численное значение коэффициента е л есть

с26'"* 1,791623.

На этом заканчивается оценка интеграла C7), сделанная Фау-

лером и Рашбруком [8]. Эта оценка была получена путем

экстраполяции соответствующих результатов для бесконечных

цилиндров малого радиуса при т, меняющемся от 2 до 8, и

п —* сю.

Точные результаты для конечных прямоугольников и торов

также были получены Фишером [6] и Кастелейном [11]. Интерес-

Интересный численный результат был получен Фишером для числа спо-

способов покрытия шахматной доски (8X8 клеток) 32 костяшками

домино, причем каждая кость покрывает две клетки; это число

равно

Ф8,8A, 1)= 12988816 = 24-(901J.

Известны также результаты для нескольких других типов реше-

решеток.

7. Задача Лизинга

Этот раздел посвящен обсуждению [3], [23] термодинами-

термодинамических свойств айзинговой модели ферромагнетизма. В этой

простейшей модели ферромагнетизма мы ставим в соответствие

элементарному магниту (или электронному спину) узел решетки

и обозначаем положение /-го спина через переменную а, со сле-

следующими свойствами:

( -f-1, если магнитный момент направлен „вверх" \ ,

1 \—1, если магнитный момент направлен „вниз" \.

Кроме того, для каждого спина постулируется взаимодействие

с соседними спинами так, что предпочтительна параллельная

взаимная ориентация спинов, т. е. положение минимальной энер-

энергии пары спинов о и о' есть положение, в котором они парал-

Статистика решеток 37

лельны. Энергия взаимодействия J вводится следующим обра-

образом:

Энергия параллельного расположения ff или Ц = —J

Энергия антипараллельного расположения fj. или jf =

= — Jaa'.

Ферромагнитное состояние решетки есть состояние с ненулевым

остаточным магнитным моментом, немагнитное состояние есть

состояние с хаотическим распределением ориентации спинов, не

дающим остаточного магнитного момента. Если взаимодей-

взаимодействуют только пары смежных спинов и если энергия взаимодей-

взаимодействия аддитивна, тогда энергия спинового состояния решетки

{01, 02. • • } есть

П. 101. 02» ¦ • • , 0/VI ""^ ^e /ft'

с. т.

где суммирование производится по всем парам / и k, являю-

являющимся смежными точками (с. т.) на решетке. Термодинамиче-

Термодинамические свойства решетки выводятся [3] из функции разбиения

/ n

z =

1 1II

V"*1 °'т'

где

[ 1, если j и k смежны,

•''* 1 0, если j и k не смежны

где k есть постоянная Больцмана, а Т — абсолютная темпера-

температура. Если Z рассматривать как функцию температуры, то вну-

внутренняя энергия ферромагнетика Лизинга равна

U = kTi-fr\nZ,

а теплоемкость . • -,

С — Ш- ¦ " ¦¦¦¦'."-:

Другие термодинамические характеристики "выводятся Из Z

стандартными способами. -¦-¦.---. ; - :

38 Эллиотт В. Монтролл

Пусть с есть число смежных точек для данной точки ре-

петки. Тогда, поскольку 02" = 1, а 02п+1 = 0, мы имеем

Nc

C8)

cN л

где -„-есть общее число пар смежных точек, а

На квадратной и на простой кубической решетках с = 4 и с = 6

соответственно.

Раскроем произведение C8)

Nc

Z = (chKJ 2 ••• 2 Q(<tp o2, .... одг), C9)

а,-±1 одг-±1

где

Q (ор а2, ..., Од,) = 1 -f г 2 (<??;) Н- г2 2 (а^,-) 2 (о^г) +

с. т. с. т. с. т.

Коэффициент при г* является суммой всевозможных произведе-

произведений 2s символов о. Различные символы 0 встречаются в Q па-

парами, соответствующими парам смежных точек, и ни одна пара

не входит в произведение более чем один раз.

Можно построить диаграмму, которая представляла бы про-

произведение различных о путем введения связей, соединяющих ка-

каждую пару точек i и /, соответствующую сомножителю (о*, Oj).

Поскольку никакая пара смежных а не повторяется в данном

произведении, то никакая связь не встретится в данном графе

более одного раза. На рис. 10 построен граф, соответствующий

члену

который типичен для членов разложения Q (аи ..., ojy). По-

Поскольку

2 о = 0 и 2 а2 = 2,

о—±1 а-±1

то ненулевыми в разложении Z будут только те члены, в кото-

которых каждая из а, встречается четное число раз. Поскольку лю-

любая пара может появиться в каждом члене только один раз, то

фиксированная а, может встретиться самое большее с раз (на-

(например, четыре раза на квадратной решетке). Это значит, что

нас интересуют только те графы, в которых каждая точка ре-

Статистика решеток

39

шетки входит в четное число связей @,2 или 4). Тогда все не-

ненулевые графы должны получаться наложением простых замк-

замкнутых многоугольников (многоугольников без самопересечений),

которые не имеют общих сторон, но могут иметь общие вер-

вершины. И наоборот, каждой суперпозиции простых замкнутых

многоугольников соответствует ненулевой член в Z. Многоуголь-

Многоугольники, являющиеся суперпозицией простых многоугольников,

7 8

10

I

о о о о

2 3 4 5

Рис. 10. Типич-

Типичный граф для чле-

члена разложения

функции разбиения

Лизинга.

Рис. 11. Типичный

ненулевой (замкну-

(замкнутый) граф для члена

разложения функции

разбиения Лизинга.

могут взаимно пересекаться при условии, что не возникнут крат-

кратные связи. Для простоты назовем такие графы замкнутыми гра-

графами (рис. 11). Каждому замкнутому графу из m ребер соот-

соответствует в Z член zm 2N после суммирования по всем 0ь ..., сг;у.

Отсюда функция разбиения может быть записана в виде

Nc

2

D0)

где п(г) есть число замкнутых графов из г ребер, которые мо-

могут быть построены на решетке. Очевидно, что п(О)--—1 и на квад-

квадратной или простой кубической решетке п(г) = 0, если г нечетно.

Можно обобщить формулу D0) так, чтобы она включила

константу анизотропного взаимодействия [23]. Если, напри-

например, К представляет взаимодействие между точками решетки,

лежащими в одном горизонтальном ряду, а К' — парное взаимо-

взаимодействие между точками в одном вертикальном ряду, то мы по-

получим

Z J D1)

где n(r, s) есть число замкнутых графов с r+s ребрами г по

горизонтали и s по вертикали.

40 Эллиотт В. Монтролл

Мы могли бы вначале применить формулу D0) для под-

подсчета функции разбиения для кольца из N точек. Ясно, что

единственный замкнутый граф, который может быть нарисован

на кольце, если не вводить двойных связей, это кольцо с N реб-

ребрами, которое полностью очерчивает данное кольцо. Такой граф

может быть построен единственным образом. Поскольку с = 2

для кольца, мы получим

Z = 2N (ch K)N \n @) + п (N) th" К] =

hK)N~BchK)N при 7V->oo.

Термодинамика двумерной модели Лизинга была впервые

рассмотрена Онзагером [13], [24]. Этот расчет был очень важен,

поскольку это был первый пример, ясно показывающий, что ста-

статистическая физика способна описать фазовый переход в дан-

данном случае от упорядоченного ферромагнитного состояния к не-

неупорядоченному немагнитному состоянию. Кац и Уорд выразили

функцию разбиения в виде некоторого определителя и получили

результаты Онзагера другим путем [10], [23], [27]. Но в их вы-

выводе не было строгости, вскоре этот недостаток был устранен

Шерманом [28]. Хурст и Грин [9], [4] переформулировали теорию

Каца — Уорда в терминах пфаффианов в работе, которая вдох-

вдохновила Фишера и Кастелейна на работу о димерах. Наконец,

Кастелейн [12] недавно показал зависимость между задачей Ай-

зинга и задачей о димерах. Сейчас мы выводим результаты

Онзагера, пользуясь этой связью.

Рассмотрим димеры на «кафельной» решетке и замкнутые

графы, которые нас интересовали в связи с задачей Лизинга

для квадратной решетки. Введем еще одну степень свободы в

расположении димеров. Позволим димерам быть диагоналями

в маленьких квадратах и разрешим диагональным димерам пе-

пересекаться между собой, но при этом, как и прежде, ни одна

точка решетки не должна быть покрыта двумя димерами. (Мы

могли бы рассматривать маленькие квадраты как города, а го-

горизонтальные и вертикальные связи как дороги, соединяющие

данные города.) Для каждого замкнутого многоугольника в

задаче Лизинга можно найти соответствующую ему димерную

конфигурацию на кафельной решетке. Сравните, например,

рис. 12 и 13.

Каждая точка квадратной решетки в графе Лизинга может

быть пересечением четного числа ребер @, 2, 4); ни одна точка

решетки не может быть местом встречи нечетного числа ребер

графа. Существует взаимно однозначное соответствие между

горизонтальными и вертикальными димерами, соединяющими

маленькие квадраты на кафельной решетке, и горизонтальными

Статистика решеток

41

и вертикальными ребрами, соединяющими соседние точки на

квадратной решетке Лизинга.

Рис. 12. Граф Лизинга.

На кафельной решетке не существует такой димерной кон-

конфигурации, в которой сходились бы только два вертикальных

и один горизонтальный димер (или наоборот), потому что иначе

А\

А\ А\

/N.

/у\

/Г\

\

А\

N1/

/К УК

XI/

N1/

Рис. 13. Димерная конфигурация иа кафель-

кафельной решетке, соответствующая рис. 12.

точка 1 (или аналогичная ей) рис. 14,а осталась бы не занятой.

Аналогично не может существовать димерной конфигурации,

в которой с маленьким квадратом кафельной решетки соединен

только один горизонтальный (или вертикальный) димер (см.

42

Эллиотт В. Монтролл

рис. 14,6). Следовательно, запрещенные конфигурации на квад-

квадратной решетке Лизинга являются запрещенными конфигура-

конфигурациями на кафельной решетке.

Полное соответствие между димерными и айзинговыми кон-

конфигурациями будет установлено, если будет показано взаимно

\ />]

Рис. 14. Иллюстрация того, что не сущест-

существует димерной конфигурации, в которой с ма-

маленьким квадратом связано нечетное число

внешних связей, так как в противном случае

одна точка остается непокрытой.

однозначное соответствие между всеми конфигурациями Лизин-

Лизинга на квадратной решетке и димерными конфигурациями на ка-

кафельной решетке. Каждая точка квадратной решетки Лизинга

J

Рис. 15. Соответствие между димерными конфигурациями и кон-

конфигурациями Лизинга.

может находиться в одном из четырех возможных состояний:

с четырьмя присоединенными связями, с двумя присоединенны-

присоединенными связями в одном направлении, с двумя связями под прямым

углом и без связей вообще. Точке на решетке Лизинга, в которой

сходятся две горизонтальные связи, взаимно однозначно соот-

соответствует димерная конфигурация на рис. 15, а. Точке, в которой

сходятся одна горизонтальная и одна вертикальная связи, взаим-

взаимно однозначно соответствует димерная конфигурация на рис. 15, б.

Точке, в которой сходятся четыре связи, взаимно однозначно со-

Статистика решеток

43

ответствует димерная конфигурация кафельной решетки на

рис. 15, в.

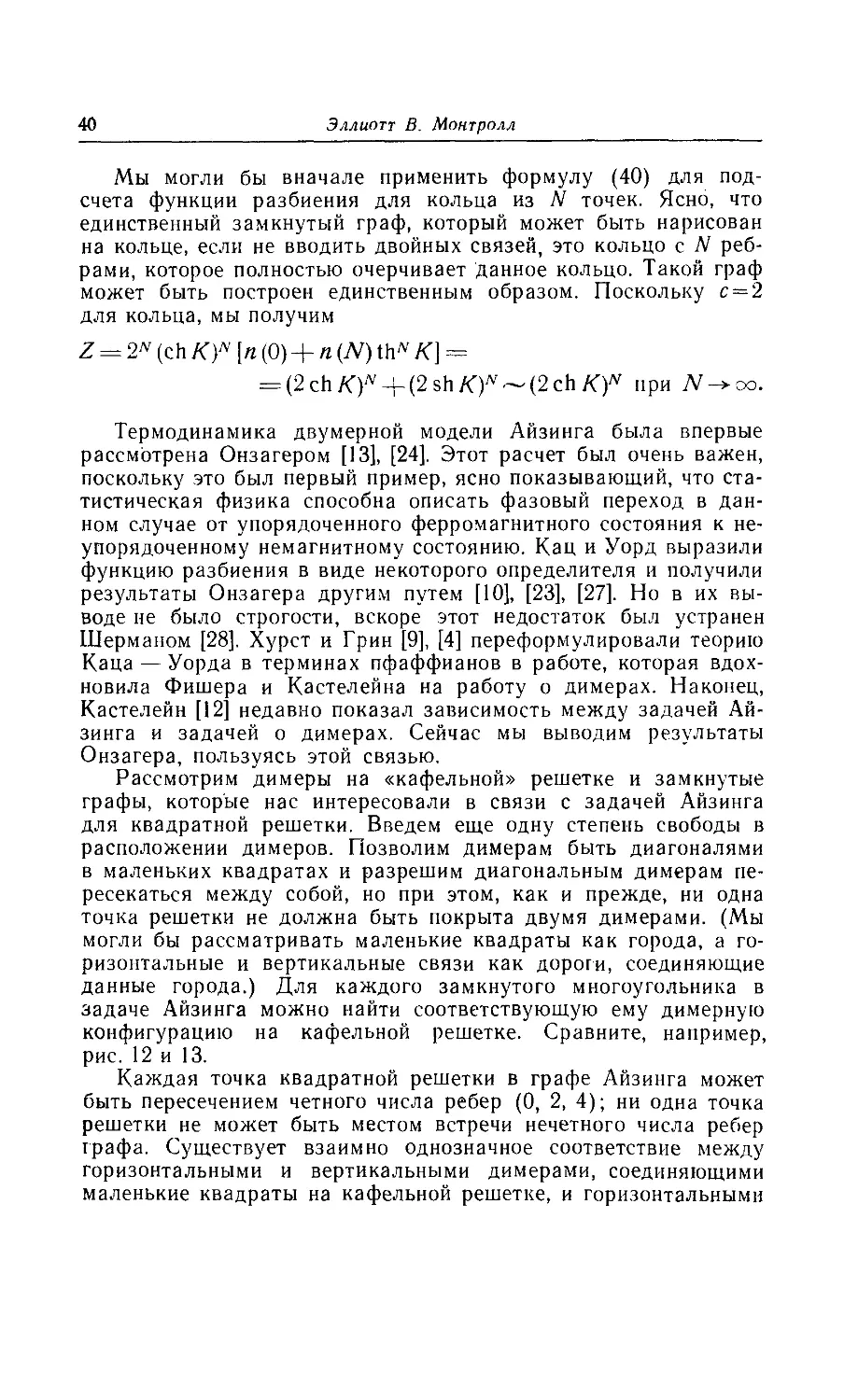

Только одна ситуация подлежит особому исследованию. Это

ситуация, в которой точка решетки Лизинга не связана с дру-

4

а б в

Рис. 16. Три димерные конфигурации, в которых малень-

маленький квадрат не связан с соседними квадратами.

гими точками. Если будет установлено взаимно однозначное со-

соответствие и в этом случае, то оно будет установлено полностью

между всеми положениями точек решетки Лизинга и димерными

конфигурациями кафельной решетки. Однако здесь возникает

трудность. Как становится ясным из рис. 16, существуют три

димерные конфигурации,

в которых малый квад-

квадрат не связан с соседни-

соседними. Таким образом, в этом

случае возникает три-од-

нозначное соответствие. К

счастью, у нас есть еще

надежда. Мы можем при-

приписать знаки различным

димерным конфигурациям

такого типа. Если членам

разложения пфаффиана,

которым соответствуют

описанные выше димер-

димерные конфигурации, припи-

приписать знаки таким обра-

образом, чтобы конфигураци-

конфигурациям а и б рис. 16 соответ-

соответствовал знак +, а конфи-

конфигурации в — знак —, то

Рис. 17. Расположение стрелок, удовле-

удовлетворяющее описанным требованиям.

два члена разложения пфаффиана взаимно уничтожатся и ос-

останется один, что и требуется. Итак, требуется найти такое рас-

распределение знаков на кафельной решетке, чтобы сделать поло-

положительными все члены разложения пфаффиана, за исключением

тех членов, которым соответствуют конфигурации со скрещи-

скрещивающимися димерами. Эти последние должны быть сделаны

отрицательными.

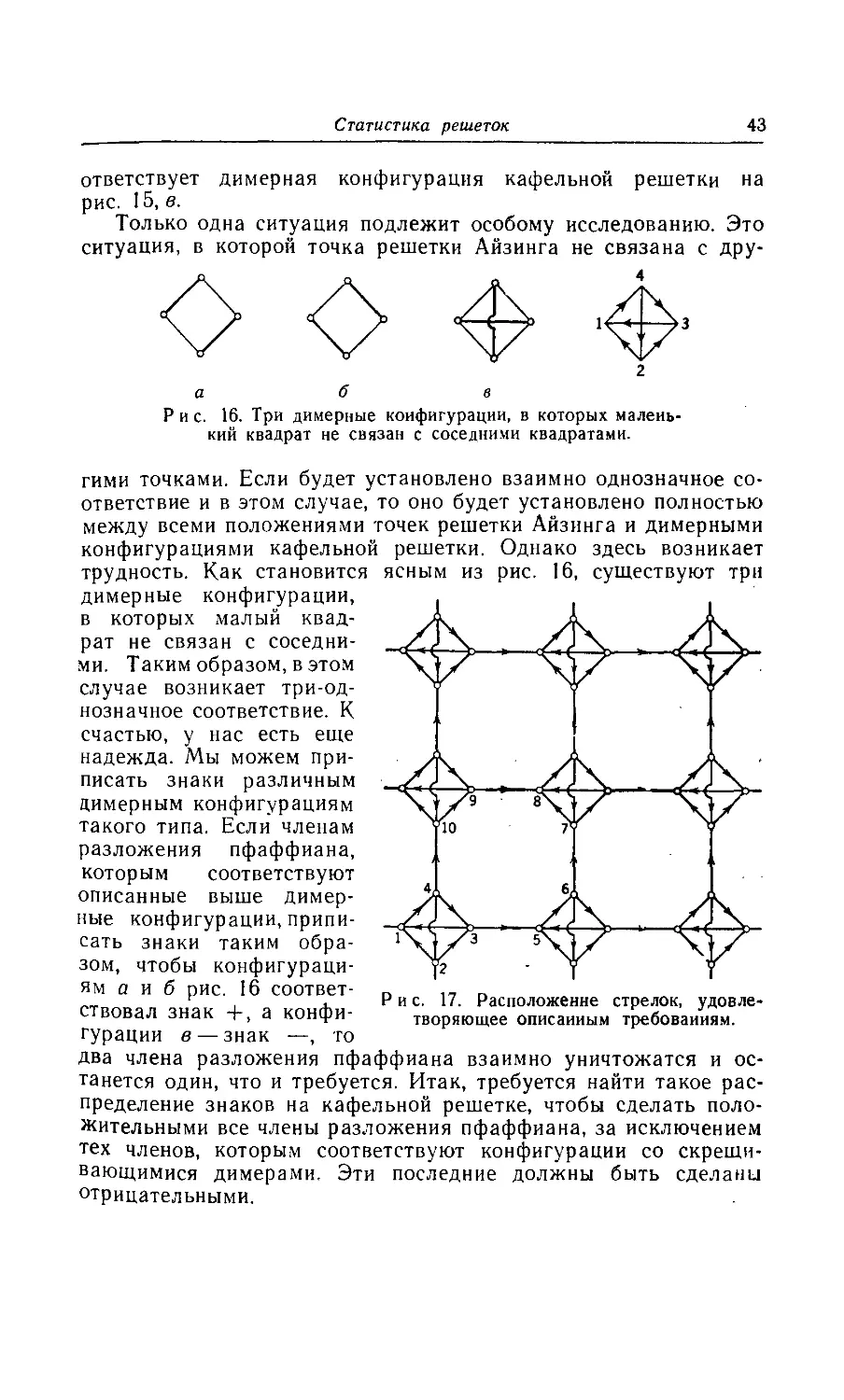

44 Эллиотт В. Монтролл

непосредственно убедиться, что расположение стре-

стрелок, изображенное на рис. 17, удовлетворяет нашим требова-

требованиям. Сначала рассмотрим именно те направленные связи, ко-

которые проходят внутри малых квадратов. Каждый малый квад-

квадрат, например {1, 2, 3, 4}, и каждый восьмиугольник, например

{4, 3, 5, 6, 7, 8, 9, 10}, положительно нечетны, так что все супер-

суперпозиционные многоугольники, не имеющие сторон внутри ма-

маленьких квадратов, тоже положительно нечетны. Теперь введем

направление влево на горизонтальных связях каждого малень-

маленького квадрата. Треугольники, на которые горизонтальные связи

разбивают квадраты, по-прежнему положительно нечетны, тот

же результат справедлив и для направленных вниз вертикаль-

вертикальных связей. Следовательно, все суперпозиционные многоуголь-

многоугольники, не содержащие пересекающихся связей, положительно не-

нечетны, а все димерные конфигурации, находящиеся во взаимно

однозначном соответствии с айзинговыми конфигурациями,

встречаются со знаком плюс в разложении димерного пфаф-

фиана.

Теперь рассмотрим подробно каждую из димерных конфи-

конфигураций рис. 16. Предположим, что все точки решетки, не вхо-

входящие в некоторый малый квадрат, покрыты какой-либо димер-

димерной конфигурацией. Такая конфигурация имеет место для трех

членов димерной производящей функции. Каждый из этих чле-

членов можно разбить на два множителя, один множитель соответ-

соответствует данному маленькому квадрату, а другой — димерной кон-

конфигурации остальных точек решетки. Ясно, что второй множи-

множитель будет общим во всех трех членах и его можно вынести за

скобки. Оставшееся в скобках выражение является суммой трех

слагаемых. Каждое из этих трех слагаемых разбивается на два

множителя, и мы можем считать все выражения в скобках раз-

разложением пфаффиана A7), составленного для маленького ква-

квадрата. Первый член разложения A7) соответствует рис. 16, а,

второй — рис. 16,6, и третий — рис. 16, в.

Припишем значение

а(М)=1 D2)

каждой связи, направленной от i к / на малом квадрате, тогда

a(i> 0 ——1 из условия антисимметрии. Для направлений свя-

связей, обозначенных на рис. 16, разложение A7) принимает зна-

значение

Следовательно, при условии D2) данному малому квадрату,

как и вообще любому малому квадрату, покрытому двумя ди-

мерами, соответствует множитель 1 в члене разложения димер-

димерного пфаффиана.

Статистика решеток

45

Если мы припишем следующие значения горизонтальным и

вертикальным сторонам больших восьмиугольников на кафель-

кафельной решетке:

г, для каждой горизонтальной связи, направ-

направленной от / к /,

D3)

г2 для каждой вертикальной связи, направлен-

направленной от / к у",

то мы можем показать, что функция разбиения Лизинга D1)

имеет вид

z = BchK-chK')NP(A), D4)

где Р(А) есть димерная производящая функция с вышеопреде-

вышеопределенными весами. Рассмотрим член разложения пфаффиана. Он

соответствует димерной конфигура-

конфигурации, в которой некоторое число

малых квадратов покрыто внутрен-

внутренними димерными конфигурациями

без связи с другими малыми квад-

квадратами. Таким квадратам соответ-

соответствует множитель в первом члене.

Другие малые квадраты связаны го-

горизонтальными и вертикальными

связями с соответствующими весами

Zj и z2, как это требуется в задаче

Лизинга. Эти димеры создают кон-

конфигурации, соответствующие неко-

некоторым замкнутым графам в зада-

задаче Лизинга. Из предыдущего наше-

нашего обсуждения следует, что каждый

член разложения D4) соответствует

члену разложения D1), и наоборот;

знак каждого члена плюс, как это следует из D2), что и

требовалось достичь с помощью распределения знаков на ре-

решетке.

Продолжим теперь вычисление пфаффиана Р{А) путем вы-

вычисления соответствующего ему кососимметричного определи-

определителя B6), значение которого есть [P(/4)]2. Наша кафельная ре-

решетка будет иметь симметрию квадратной решетки, если в ка-

качестве элементарной ячейки взять квадрат, содержащий внутри

себя малый квадрат, как это изображено на рис. 18. Каждая

элементарная ячейка характеризуется парой (рь р2), как это

делалось в п. 6. Здесь, однако, индекс Г принимает четыре

значения: L, R, U, D вместо двух, поэтому мы имеем теперь че-

четыре вместо двух узлов элементарной ячейки. L представляет

Рис. 18. Пунктирные квадра-

квадраты, соответствующие элемен-

элементарным ячейкам на кафельной

решетке.

Эллиотт В. Монтролл

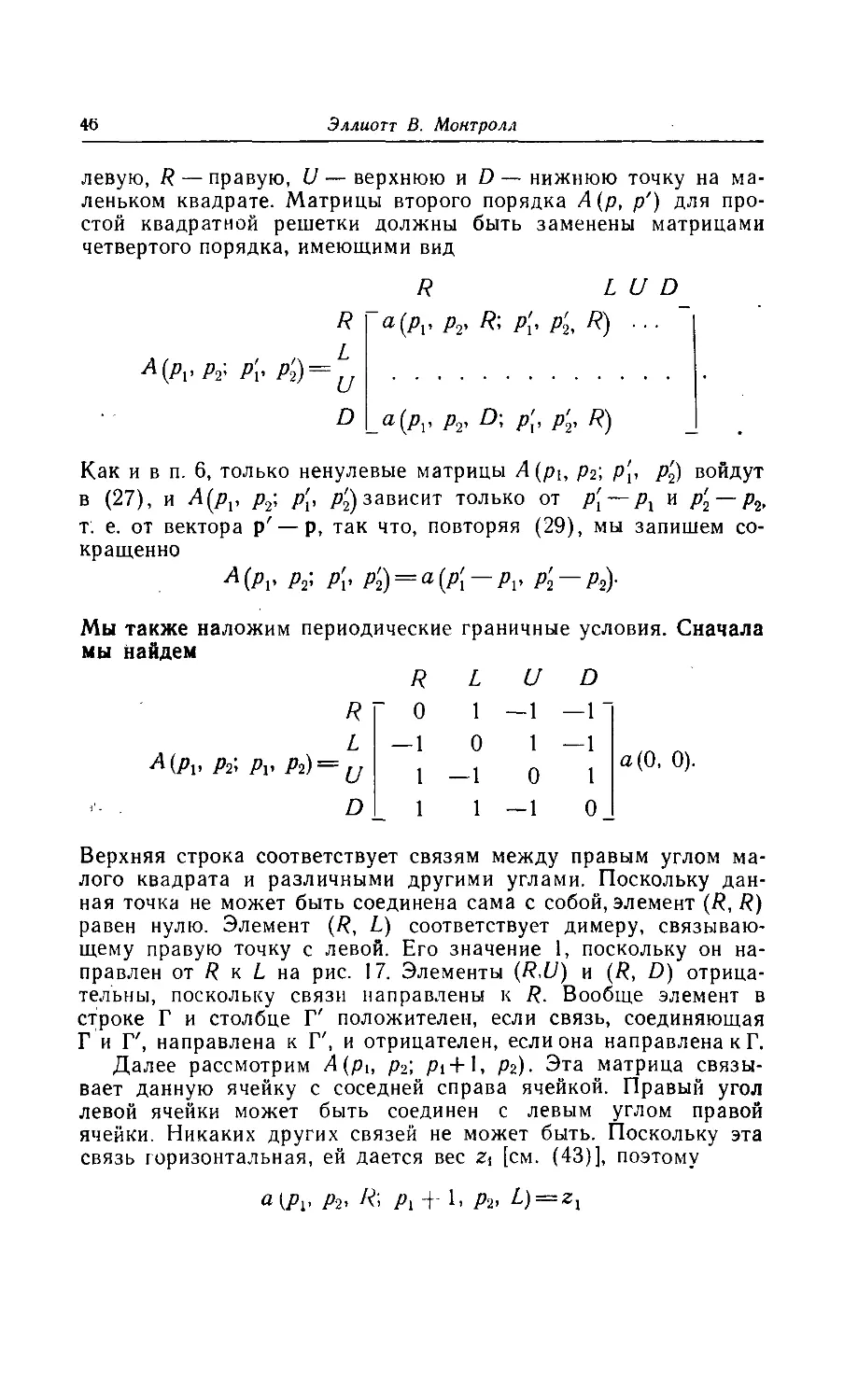

левую, R— правую, U—верхнюю и D—нижнюю точку на ма-

маленьком квадрате. Матрицы второго порядка А(р, р') для про-

простой квадратной решетки должны быть заменены матрицами

четвертого порядка, имеющими вид

Pv P'v

R

L

U

R L U D

a(pv p2, R; p[, р'ъ R) ...

D _a(pv p2, D; p[, p'y R)

Как и в п. 6, только ненулевые матрицы A(pi, р2; р[, р2) войдут

в B7), и Л(рр р2; р[, р0 зависит только от р[ — рх и р2 — р2,

т. е. от вектора р' — р, так что, повторяя B9), мы запишем со-

сокращенно

A(Pv Pv Pv Р2) = а(Р\ — Pv P'2 — Р?)-

Мы также наложим периодические граничные условия. Сначала

мы найдем

R L U D

ъ Pv Pi) =

R

L

U

D

О 1—1—1

— 1 0 1—1

1—10 1

1

1 —1

о

а@, 0).

Верхняя строка соответствует связям между правым углом ма-

малого квадрата и различными другими углами. Поскольку дан-

данная точка не может быть соединена сама с собой, элемент (R, R)

равен нулю. Элемент (R, L) соответствует димеру, связываю-

связывающему правую точку с левой. Его значение 1, поскольку он на-

направлен от R к L на рис. 17. Элементы (R.U) и (R, D) отрица-

отрицательны, поскольку связи направлены к R. Вообще элемент в

строке Г и столбце Г' положителен, если связь, соединяющая

Г и Г', направлена к Г', и отрицателен, если она направлена к Г.

Далее рассмотрим А{ри р2; pi+1, Pz). Эта матрица связы-

связывает данную ячейку с соседней справа ячейкой. Правый угол

левой ячейки может быть соединен с левым углом правой

ячейки. Никаких других связей не может быть. Поскольку эта

связь горизонтальная, ей дается вес z% [см. D3)], поэтому

a {Pv />2> R> Pii- 1. />2. ?) = «!

Статистика решеток

47

ft! А

Аналогично получим

(а.

Л)=

R

L

D

R L U D

Q г, О О

0 0 0 0

0 0

0 0

0 0

0 0

О 0 0 0

— z, О О О

л (а. а; а. а+1)=

¦Л(a. a; a. a — i):

О

О

0 0 0

0 0 0

О О О

о о о

0 0

0 0

0 0 0

0 0 0

0

0

z2

0 _

о о

о о

= а(— 1, 0),

a (I, 0),

0 0 0 0

_0 0 — г2 0_

= а@, —1).

Все другие а(и, и) нулевые. На решетке с nXn = N элементар-

элементарными ячейками, соответствующей пХп решетке Лизинга, значе-

значение [Р(А)]2 = detА дается формулой B5) при П\=-П2 = п:

2я 2я

In det Я- (ф15

D5)

О О

где

4-а @,

0 1 + z

A-t-г^-'»-) О

1 —1

1 1

1

1

0

—1

—1

1 + z2e>>

о

48 Эллиотт В. Монтролл

Отсюда мы получим

det Я,(ф1, ф2) =

= (l+z?)(H-4)-2z1(l-^cos?I-2z2(l-z?)cos?2. D6)

Комбинируя D4), D5), D6) и D1), мы получим знаменитое

равенство, впервые найденное Онзагером:

2л 2л

w In Z = In 2 + -^p- J J

о о

где

Q = In (ch 2/Ci ch 2K2 — sh 2/Ci cos ф; sh 2/C2 cos cp2).

В симметричном случае мы получим К2 = К\ = К = -г~ , и

внутренняя энергия точки решетки равна

-1 B th2 2/C - ]

где ^! = 2sh 2/C • ch~2 2/C, a /Ci (^i) есть полный эллиптический ин-

интеграл первого рода, а именно

я/2 2

Критическое состояние наступает при 2th2 2/C = 1, когда система