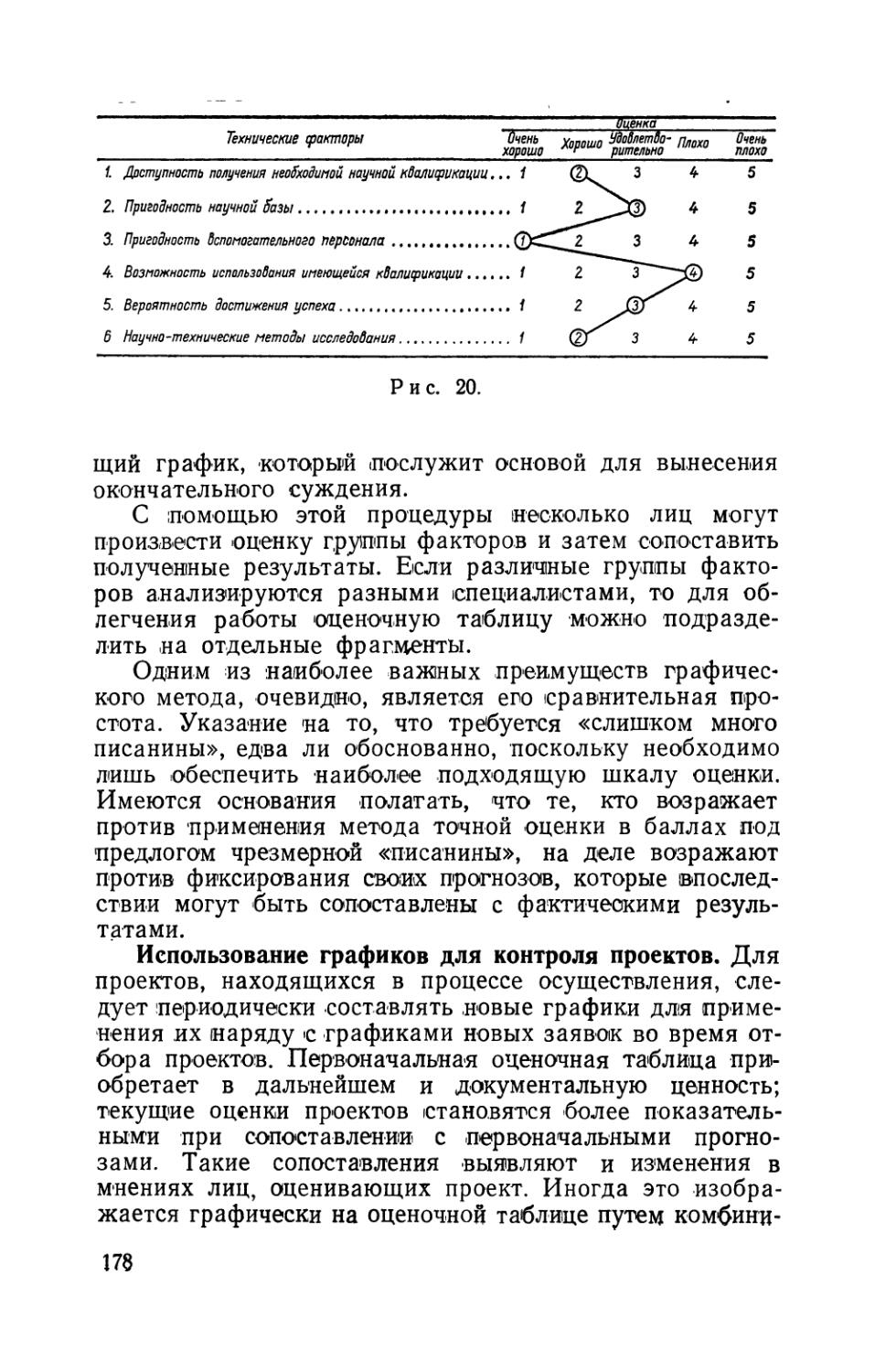

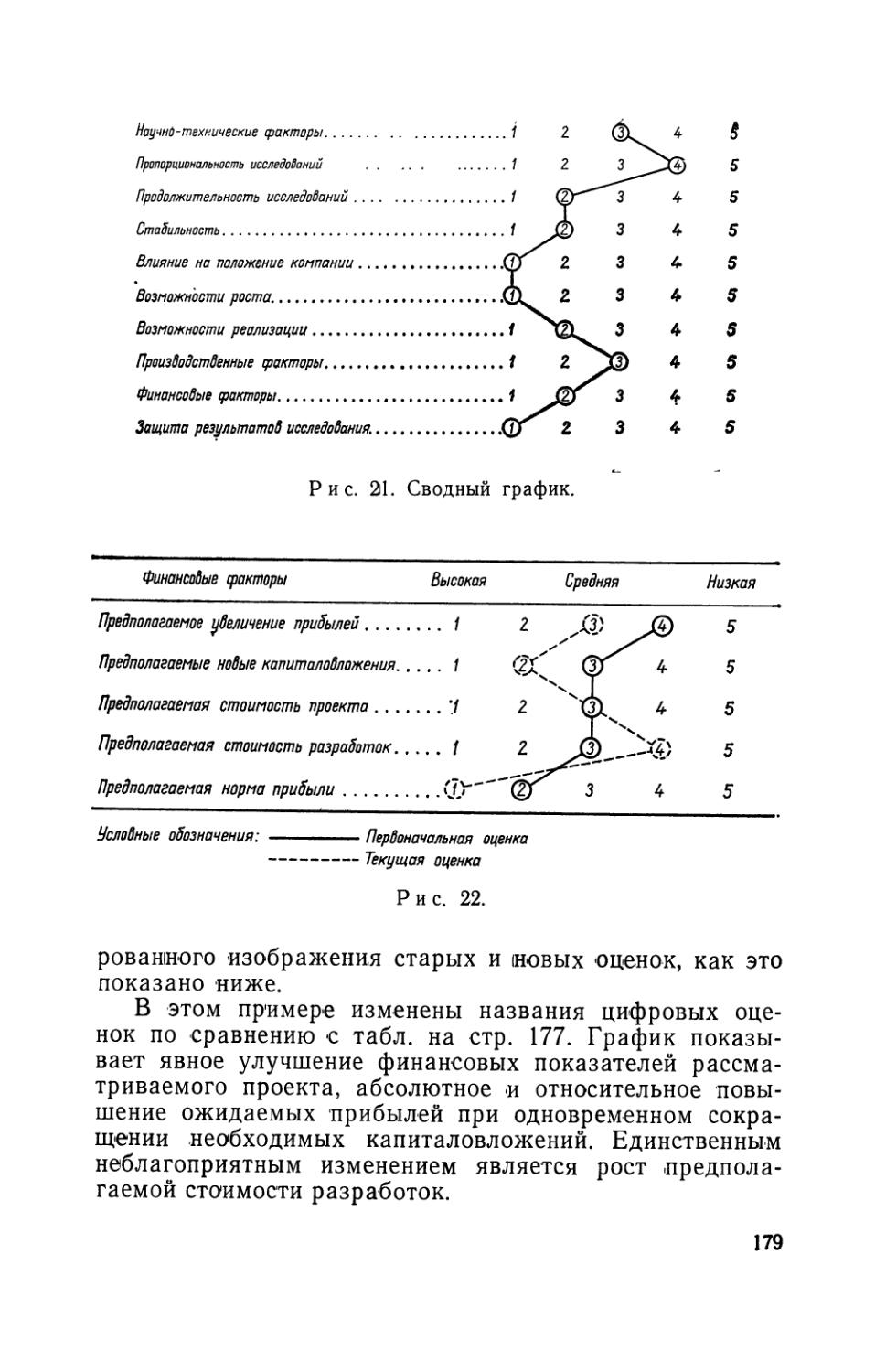

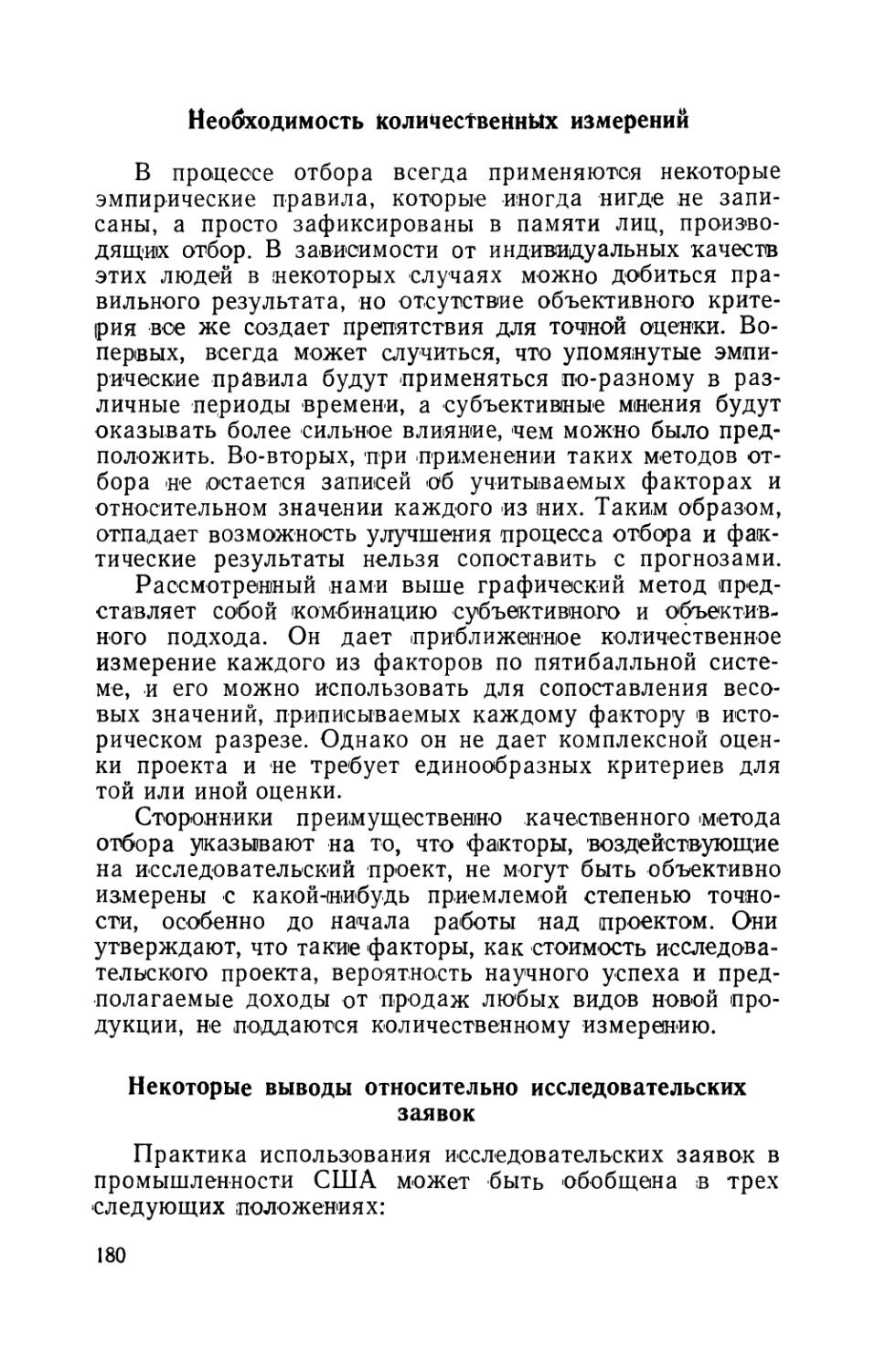

/

Похожие

Текст

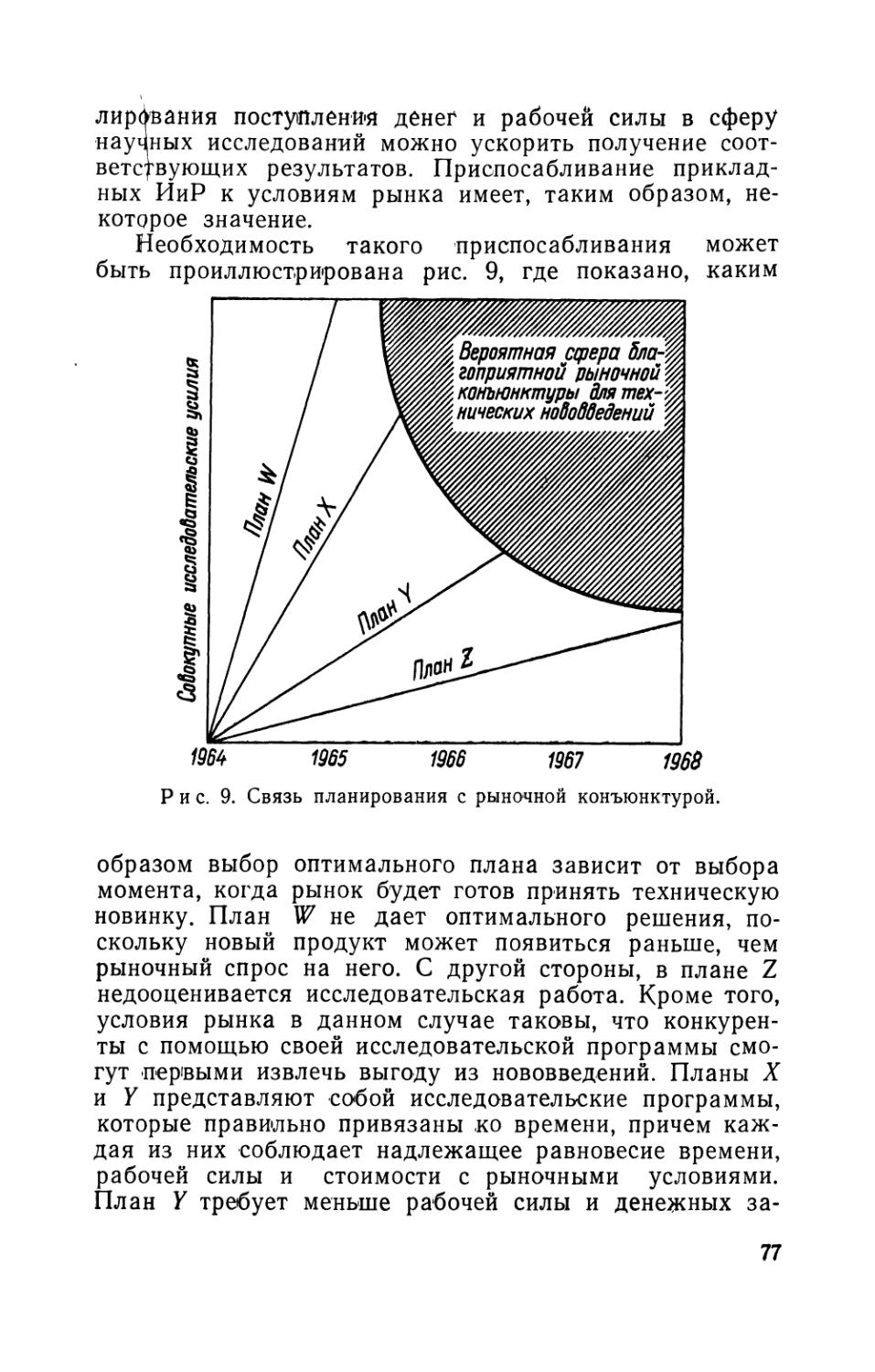

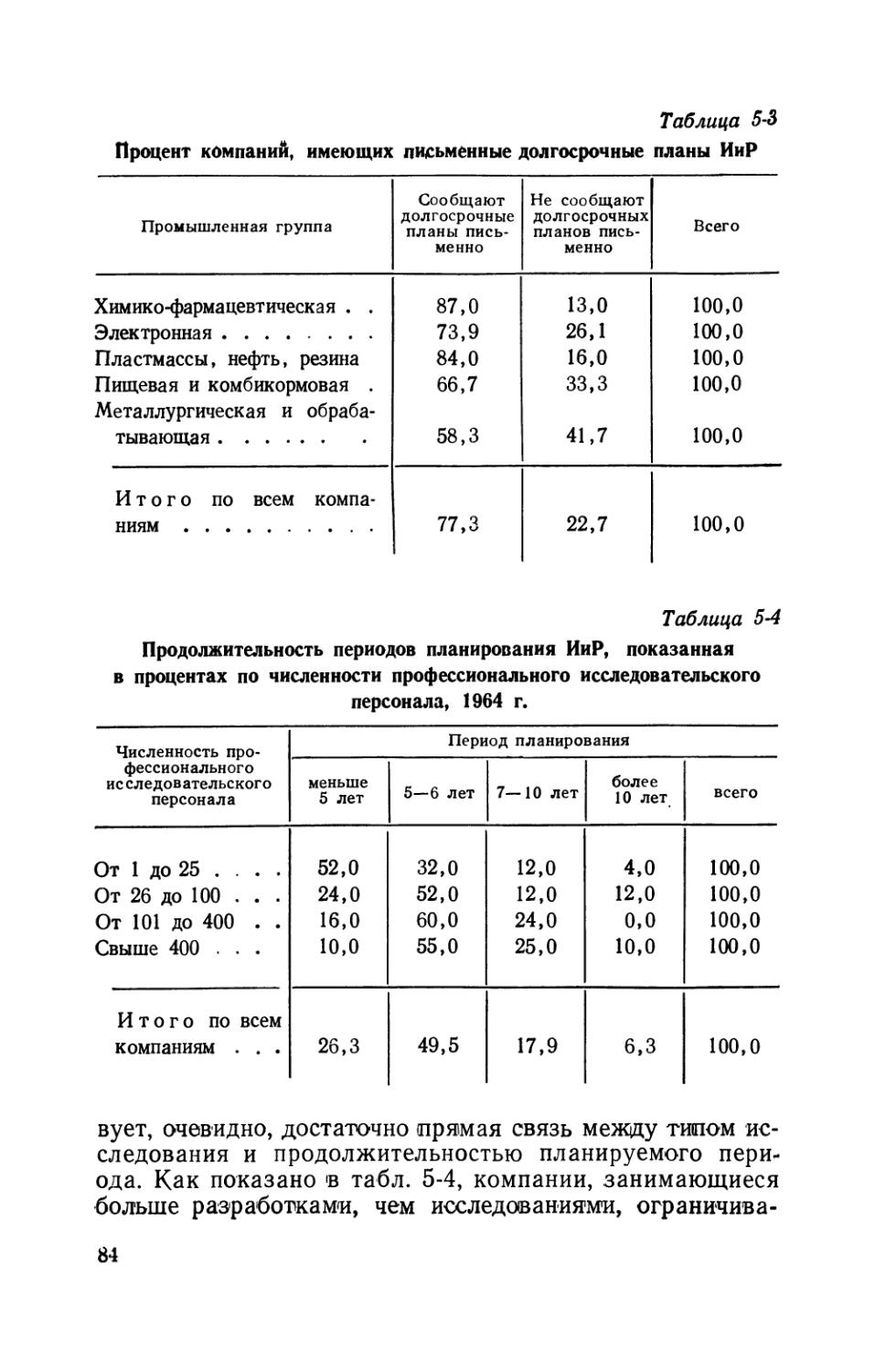

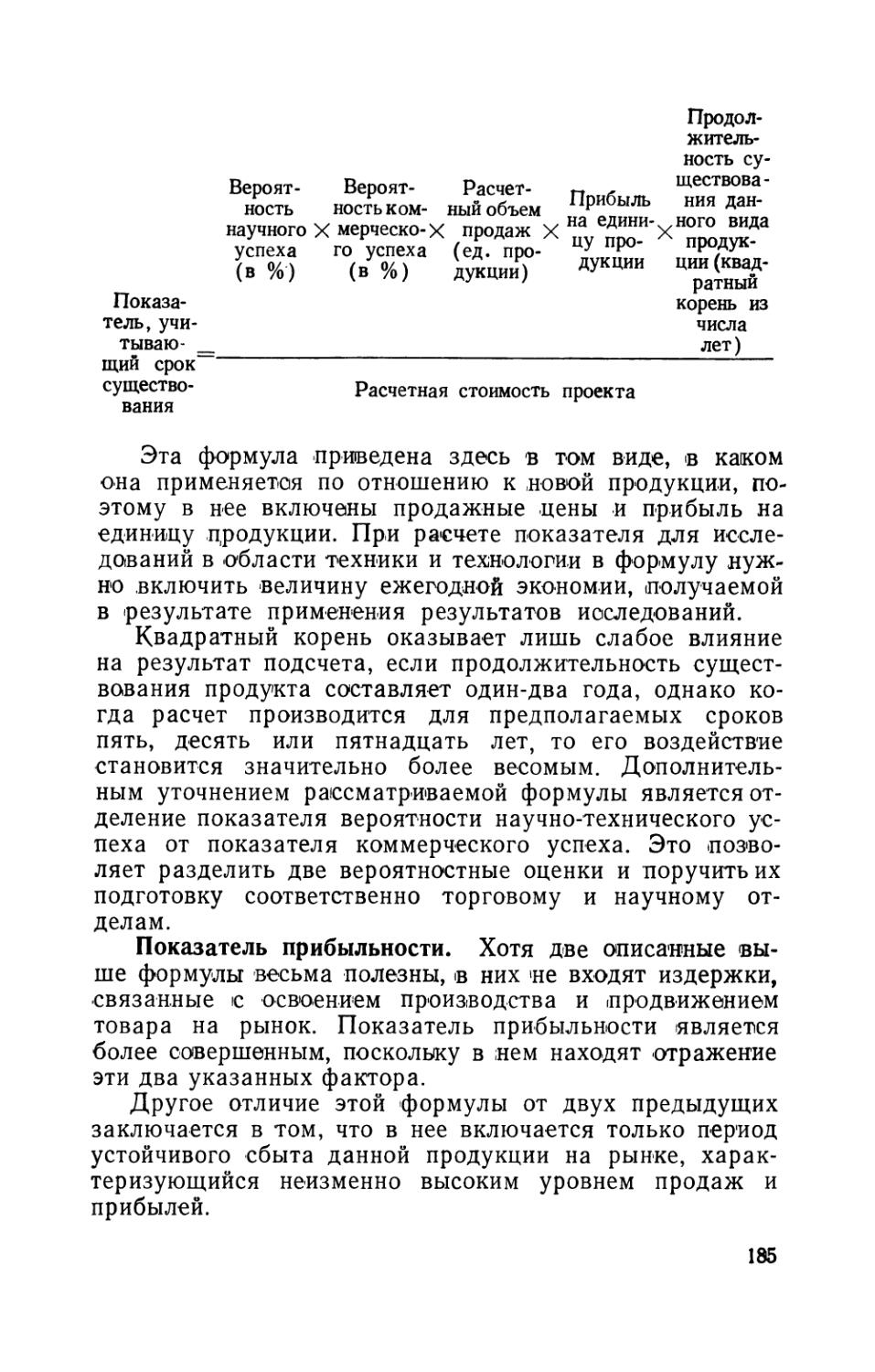

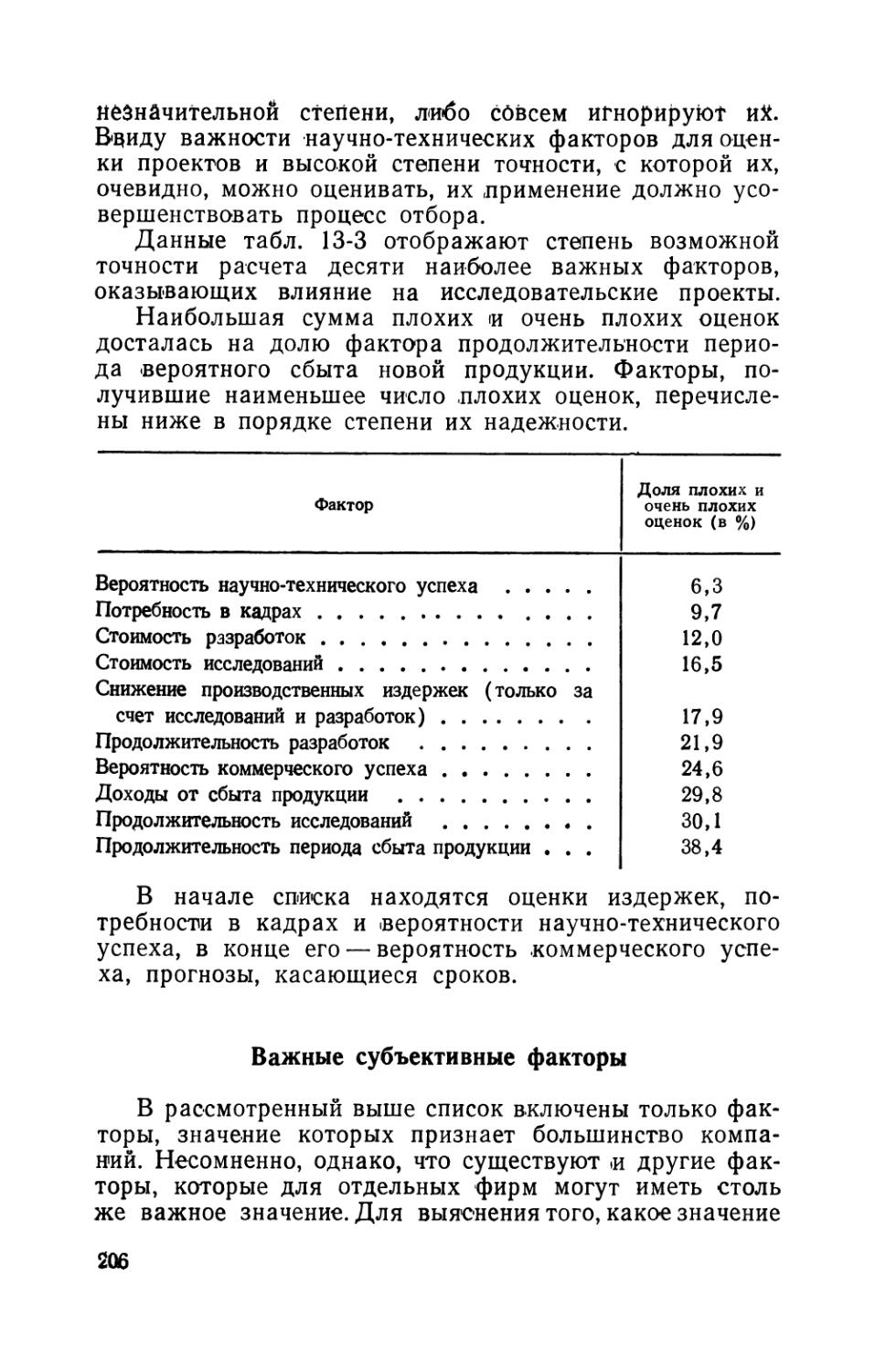

Повышение эффективности исследований и разработок

ЕШ

ИЗДАТЕЛЬСТВО «ПРОГРЕСС»

Robert E. SEILER, Ph. D.

Improving the Effectiveness of Research and Development

Special Report to Management

Me Graw-Hill Book Company

New York San Francisco Toronto London Sydney 1965

Р ЗеПлер

Повышение эффективности исследований и разработок

Перевод с английского В. И, Марцинкевича и Ю. М. Шейнина

Редактор Е. И, Розенталь

Издательство «Прогресс» • Москва • 1967

Scan AAW

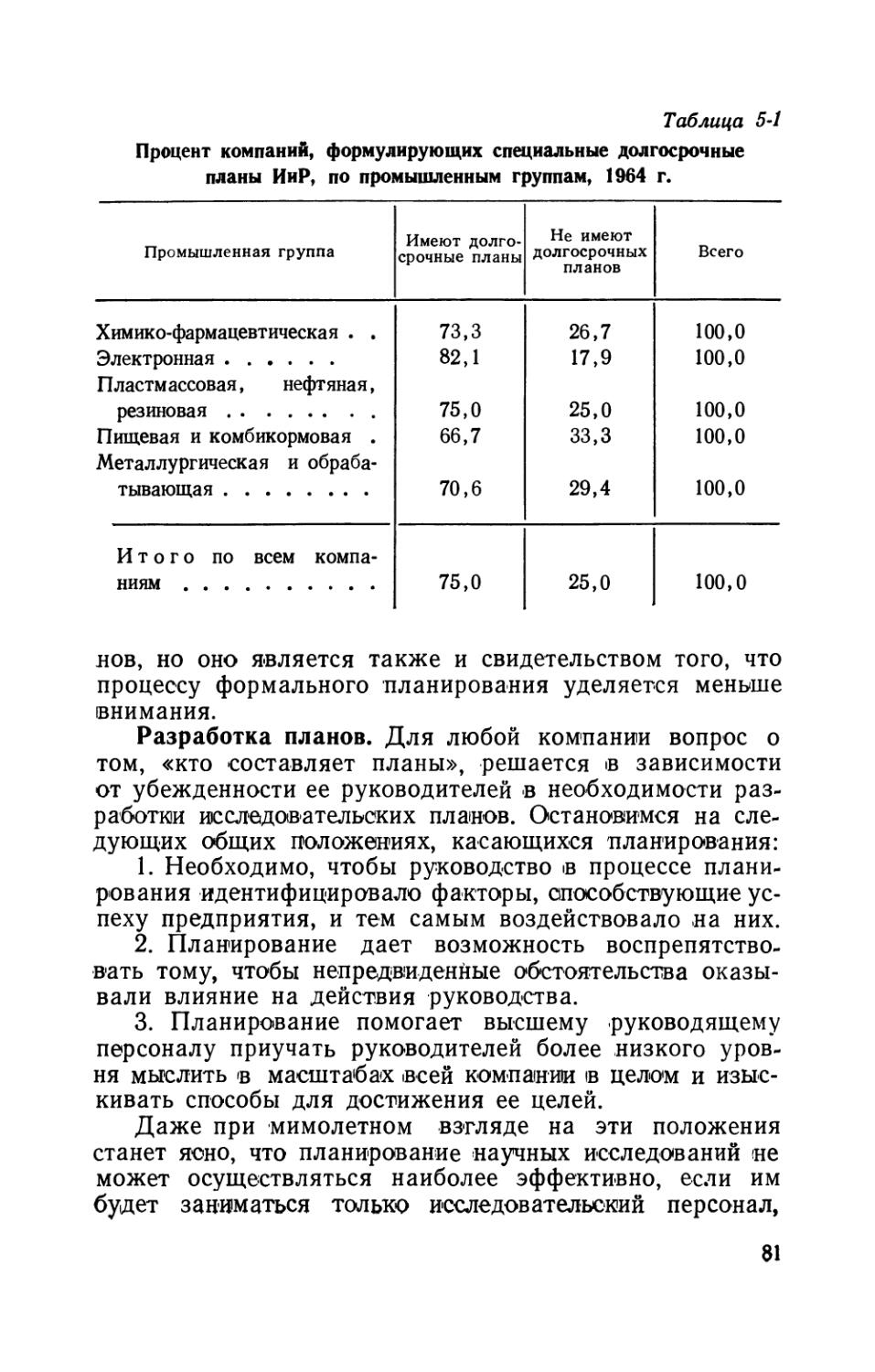

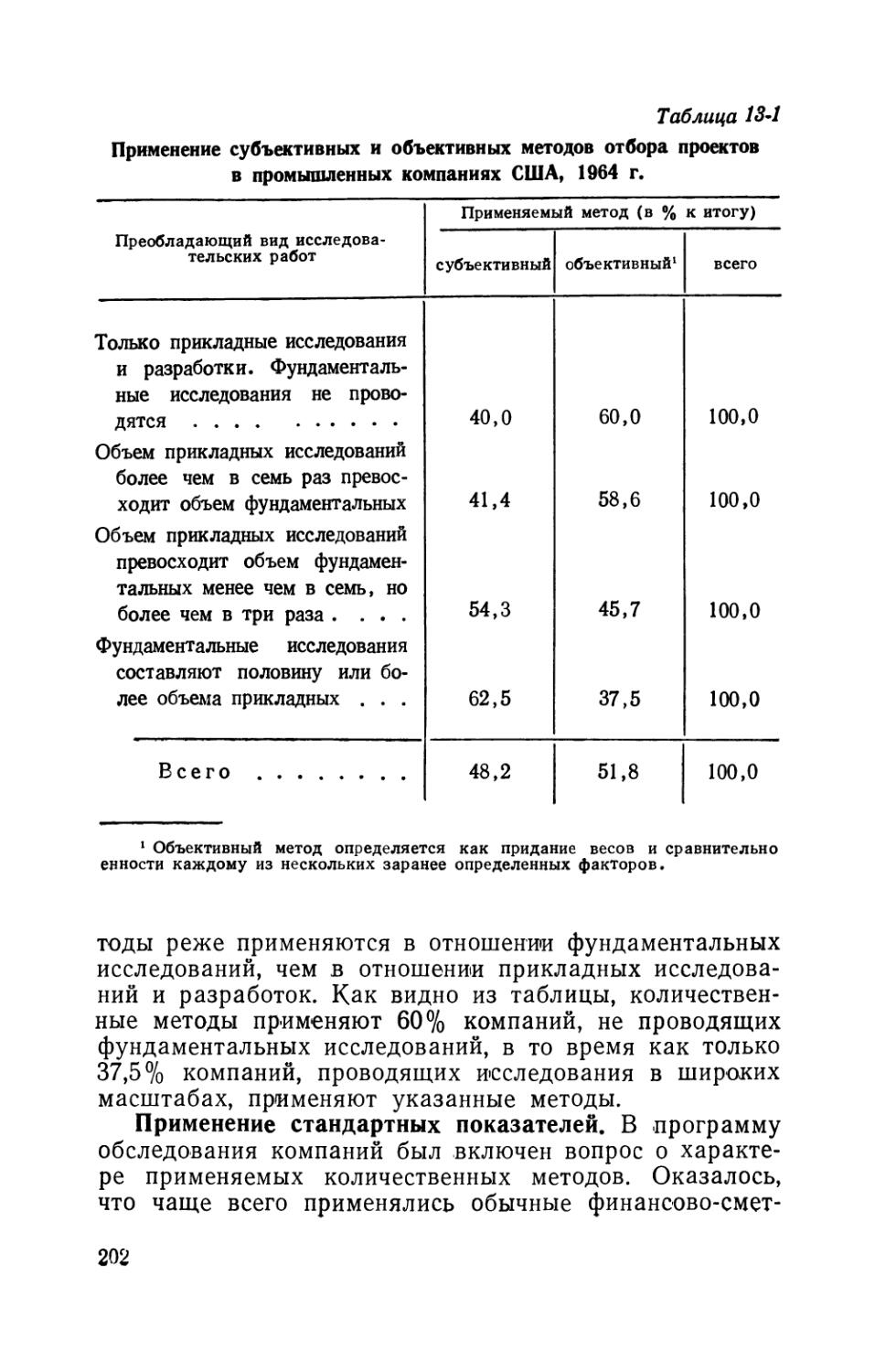

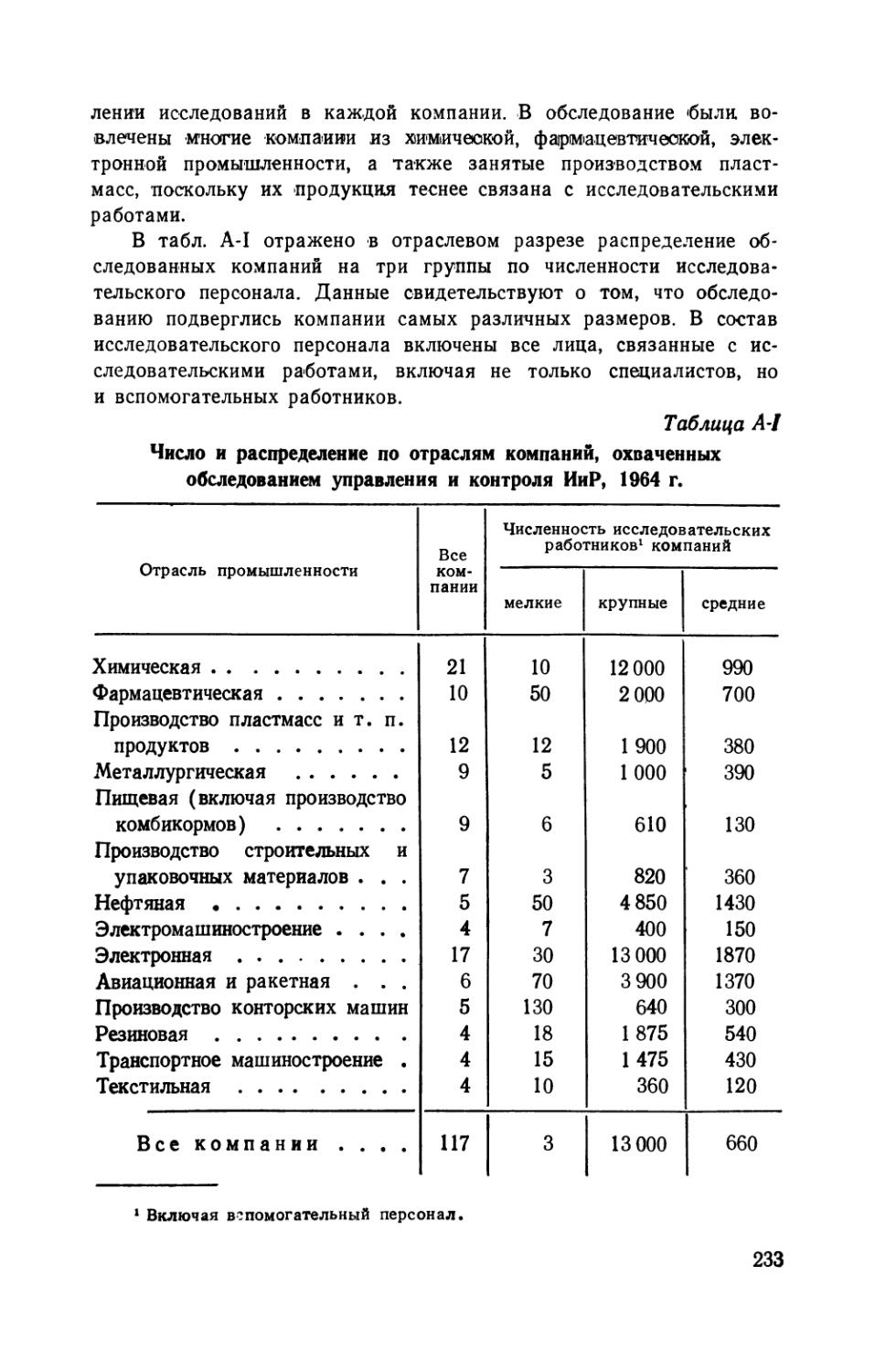

Книга подготовлена на основе материалов обследования ста промышленных компаний США, осуществлявших исследования и разработки в крупных масштабах. Обследование было проведено колледжем коммерческого управления Техасского университета и полуправительственной «Сэнди а корпорейшн», обслуживающей Комиссию по атомной энергии. В работе разбираются практические вопросы, связанные с оптимизацией управления исследовательской работой американских промышленных фирм на основе анализа накопленного в этой области опыта. Автор подробно рассматривает организационные и экономические факторы повышения эффективности научных исследований в их взаимодействии. Особое внимание уделяется разработке количественных методов оценки эффективности исследовательской работы.

Книга представляет интерес для экономистов, хозяйственных, научных и плановых работников.

Редакция литературы по экономике

1-8-5

140—67

ПРЕДИСЛОВИЕ

В последние годы административный контроль исследований и разработок в возрастающей степени является предметом анализа и изучения. Методы, в течение длительного времени небезуспешно применявшиеся в других областях, оказались недостаточно эффективными в применении к контролю исследований и разработок. Основная проблема, с которой приходится столкнуться при разработке удовлетворительных методов контроля, заключается в отсутствии надежного критерия для сопоставления стоимости исследования с достигнутыми результатами. По мере того как отодвигаются границы познания, исследование становится все более сложным; поэтому становится еще труднее измерять продуктивность исследовательской работы.

Эта книга представляет собой плод заинтересованности и озабоченности многих лиц процессом управления исследованиями и разработками. Работа автора по завершению данной книги — результат проведения в жизнь проекта, совместно финансировавшегося колледжем коммерческой администрации Техасского университета (исследовательская программа) и «Сэндиа корпорейшн», которая представляет собой организацию некоммерческого характера с ориентацией на научные исследования и является первичным подрядчиком Комиссии по атомной энергии США. Соглашение между этими двумя участниками предусматривало, что «исследование будет направлено на изучение систем отчетности лабораторий, причем внимание будет в первую очередь уделено: а) методам, применяемым при распределении ресурсов на исследовательскую деятельность, б) средствам, с помощью которых администрацией осуществляется контроль, обеспечивающий максимум результатов от выделенных ресурсов, и в) методам, применяемым для измерения производительности труда лиц, занятых в исследованиях и разработках».

5

После предварительного изучения и углу б ленного анализа исследовательской деятельности ряда компаний автор пришел к заключению, что наиболее плодотворным будет изучение трех главных областей: 1) применение количественных методов к ИиР \ 2) сметное планирование ИиР и 3) методика выбора проектов. Этим областям уделяется в книге особое внимание.

Автор выражает признательность У. Р. Россу, ассистенту Техасского университета, за его вклад в работу над этой книгой; приносит благодарность Р. Г. Лаки, инспектору «Сэндиа корпорейшн», и его штату: д-ру Эрлу Д. Беннетту, возглавляющему бухгалтерский отдел Техасского университета, и другим лицам за помощь в выполнении данной работы. Автор принимает на себя полную ответственность за любые ошибки и недостатки, могущие обнаружиться в тексте.

Роберт Е. Зейлер

1 Выражение «исследования и разработки» здесь и далее в тексте часто заменяется сокращением ИиР. — Прим, ред.

Глава 1

ОСНОВНЫЕ ЧЕРТЫ ПРОМЫШЛЕННЫХ ИССЛЕДОВАНИЙ И РАЗРАБОТОК В США

Исследования и разработки представляют собой один из наиболее сложных видов деятельности в промышленности США, и хотя прямые выгоды, получаемые в результате их проведения велики, они, несомненно, ускользают от точного измерения. Результаты ИиР дают направление развитию и определяют конкурентоспособность значительного числа ведущих отраслей национальной промышленности. Руководство корпораций в этих отраслях поставлено в трудное положение, так как оно вынуждено выделять на ИиР все больше средств при отсутствии удовлетворительного метода оценки выгод, получаемых в результате этих затрат. Административные проблемы, связанные с контролем ИиР, являются единственными в своем роде; для их разрешения нужны адекватные надежные методы, поискам которых уделяется столько же внимания, сколько любым другим •проблемам, стоящим ныне перед американской промышленностью.

Процесс административного контроля ИиР подвергался за последнее десятилетие влиянию ряда важных обстоятельств. Во-первых, очевидная потребность в исследованиях наряду с отсутствием надежного метода измерения их эффективности породила стремление увеличивать издержки, и капиталовложения в эту сферу деятельности продолжали подниматься вверх по спирали. Руководство корпораций, пристально наблюдающее за исследовательскими усилиями своих конкурентов и опасающееся внезапно потерять свою конкурентоспособность, оказалось безоружным против нажима в пользу

7

увеличения ассигнований на научно-исследовательскую •работу. Во-вторых, исследования становятся все более сложными по мере того, как отступают границы неизвестного и растет запас знаний. Неизбежным результатом всего этого является рост как стоимости, так и финансового риска, связанного с осуществлением исследований. Наконец, ввиду сложности и взаимосвязанности функций производства, сбыта и распределения оказывается невозможным точно определить влияние научных исследований на рост прибылей для оценки их эффективности.

Эти обстоятельства явились побудительной причиной для поисков средств действенного контроля исследований и разработок. Попытки решения носят самый разносторонний характер: от создания специалистами сложных моделей по исследованию операций до полного «невмешательства» 1со стороны руководства корпораций. Хотя некоторые из этих попыток были полезными, они страдали фрагментарностью и касались лишь некоторых специальных случаев. Большая часть литературы об ИиР либо слишком специфична, либо слишком обща. Авторитеты в области менеджмента злоупотребляют общими рассуждениями; авторитеты в области техники и науки отличаются чрезмерной сухостью.

Исследование, положенное в основу настоящей книги, было предпринято, чтобы попытаться установить, какие меры принимаются в настоящее время промыщлен-ностью США в отношении контроля ИиР, и оценить их эффективность. В последние годы были разработаны принципы научного управления; эти принципы могут быть применены и в некоторых случаях применяются к промышленным ИиР. Хотя методология применения этих принципов к ИиР может отличаться от той, которая используется в сфере производства, сами принципы могут применяться и в области исследований и разработок.

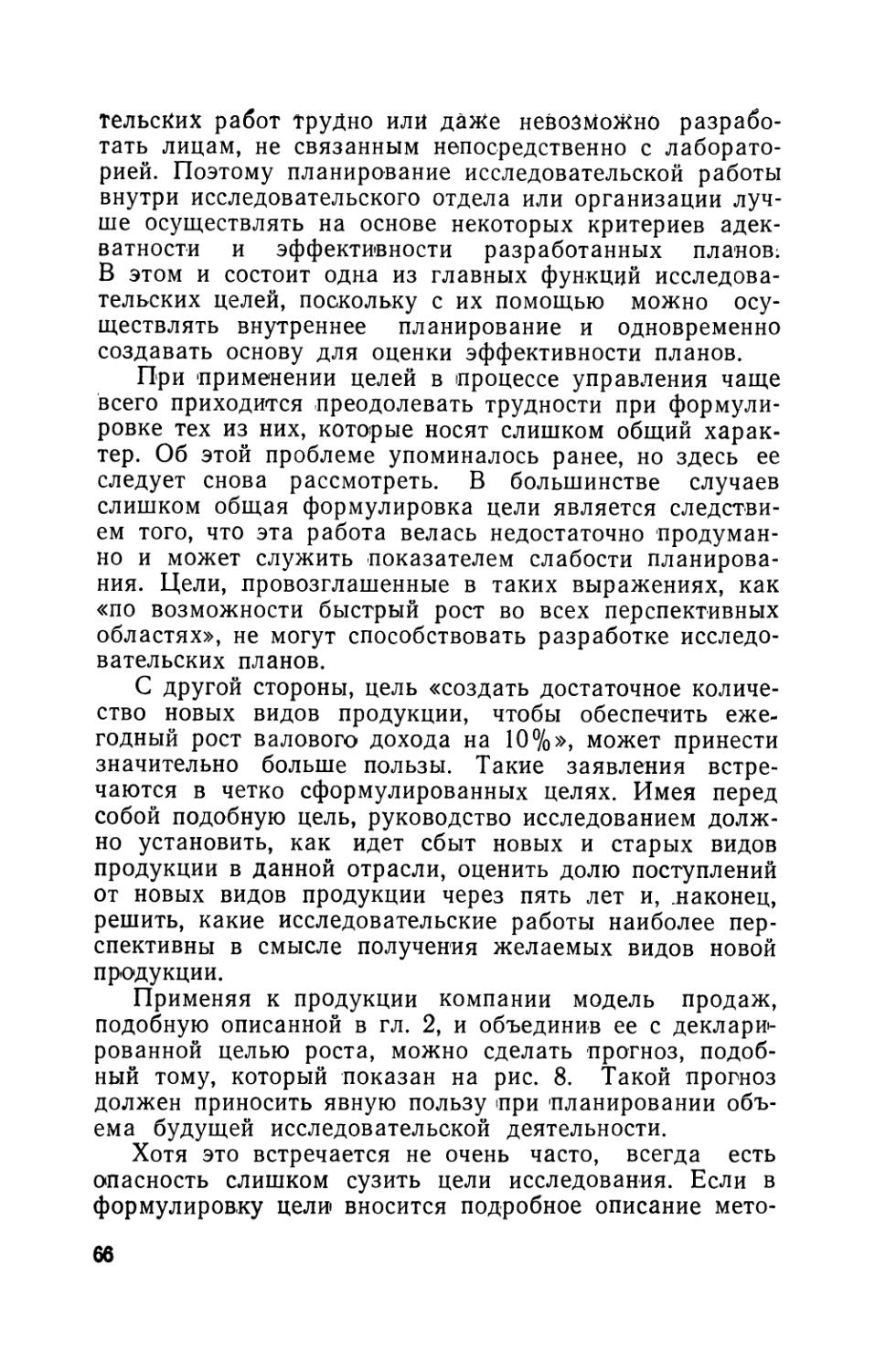

Рост исследований и разработок

Стремительный рост ИиР едва ли нуждается в комментариях, но некоторые показатели относительного роста этой деятельности дадут возможность подчеркнуть важность улучшения административного контроля над

8

нею. Высокоразвитые 'страны почти все без исключения • увеличивают свои расходы на ИиР. Это увеличение носит в большинстве случаев экспоненциальный характер, причем темпы роста постоянно ускоряются. ИиР достигли таких размеров, что они составляют ныне один из главных факторов в экономике Соединенных Штатов, приближаясь к 3% валового национального продукта. Для любых практических целей ИиР можно рассматривать как новую отрасль промышленности. Самнеру X. Слихтеру принадлежит выражение «промышленность открытий», примененное им к деятельности в области ИиР; действительно, большинство экономистов рассматривает вложения в ИиР как один из главных определяющих факторов роста национальной экономики, так же как и (роста деловой активности отдельных компаний1. Стало почти аксиомой, что прогрессирующей и высокоприбыльной в будущем станет та компания, которая осуществляет сегодня широкую программу ИиР.

Эта новая отрасль—промышленность открытий отличается от более старых отраслей тем, что ее первичная продукция состоит из новых идей, новой продукции, новых процессов и новых открытий в научном познании. Она отличается также тем, что в ней как продукция, так и открытия могут в течение длительного времени отсутствовать и что даже после совершения открытия во многих случаях нельзя предугадать стоимость будущей продукции. Более того, и это, пожалуй, вызывает наиболее серьезную озабоченность, здесь нет уверенности в том, что те или иные исследовательские достижения вообще что-нибудь принесут. Проект, требующий затраты сотен тысяч или даже миллионов долларов и поглощающий несколько лет времени, может окончиться полным провалом. Это отсутствие уверенности вкупе с возрастающей стоимостью ИиР подчеркивает насущную потребность в их более эффективном контроле.

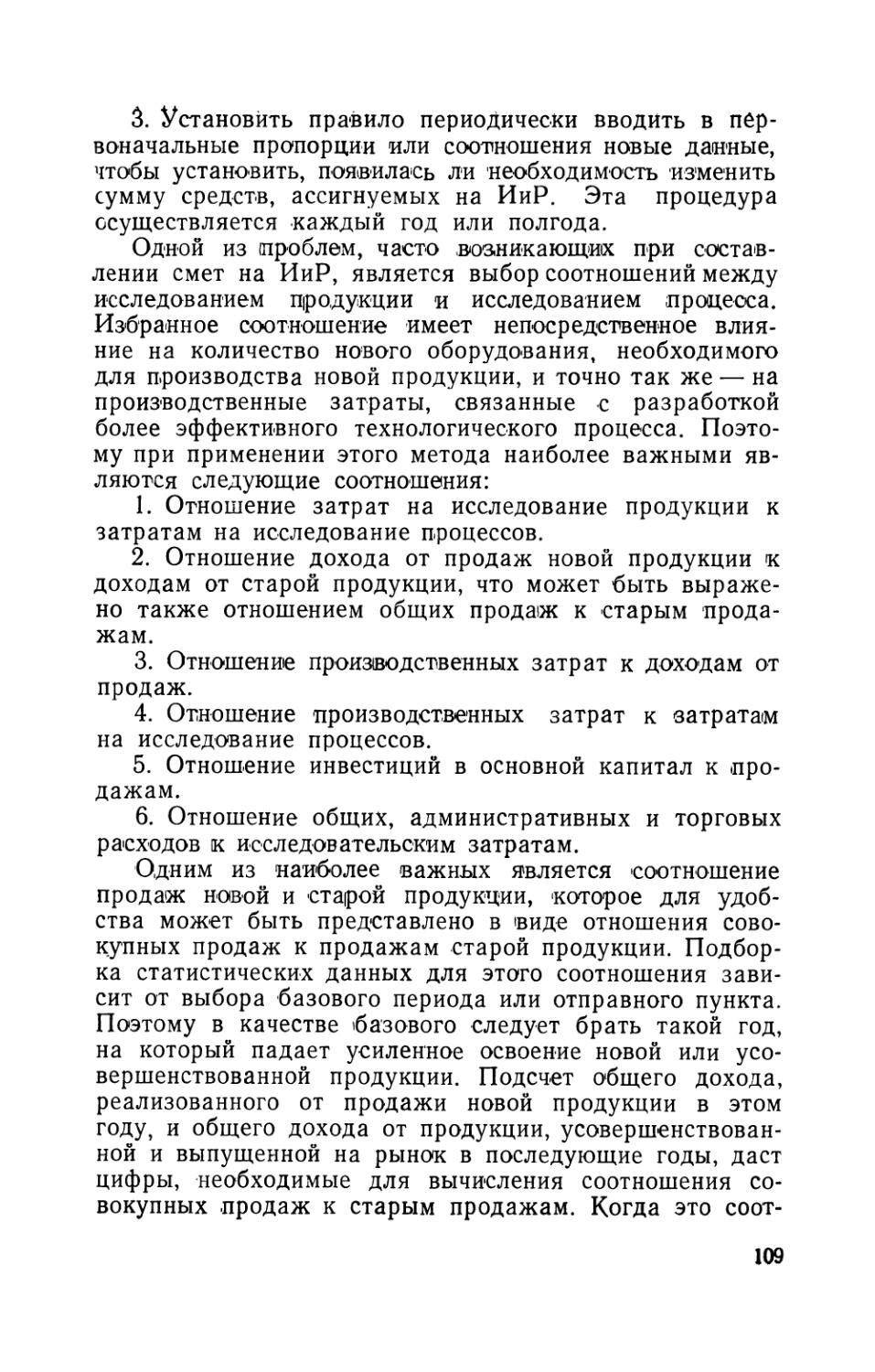

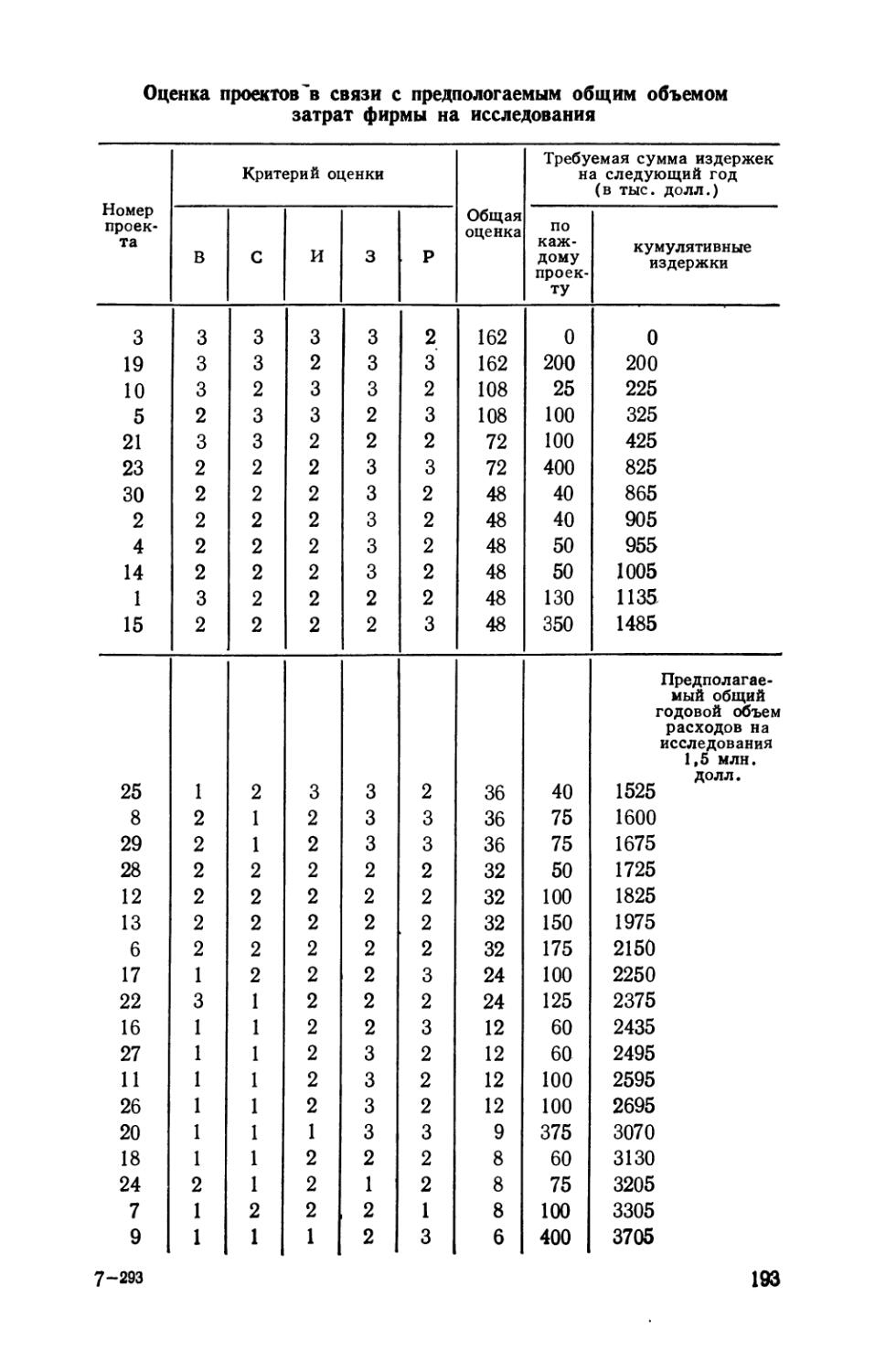

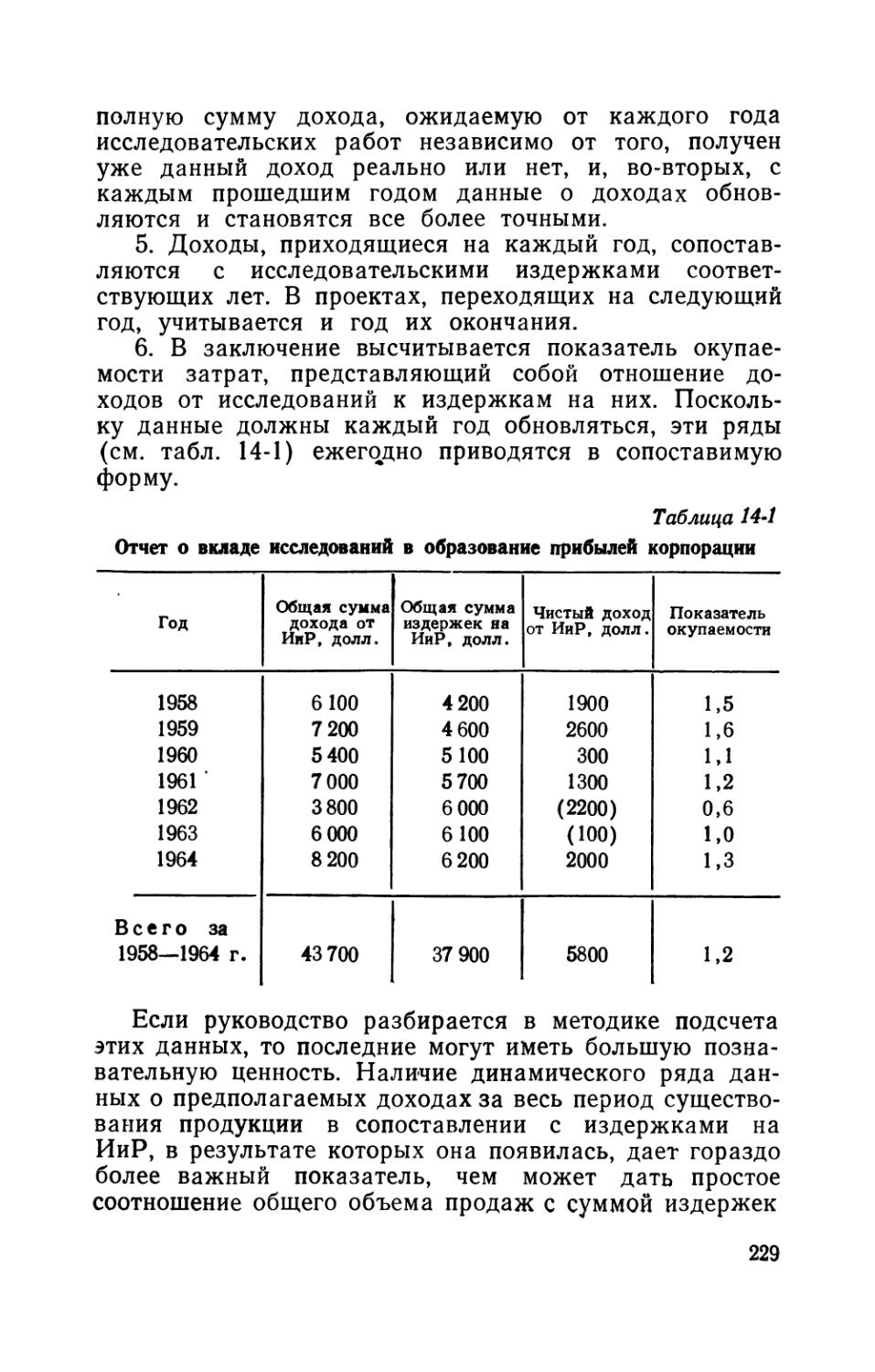

Цифры, приведенные в табл. 1-1, наглядно иллюстрируют тенденцию к постоянному росту затрат. Хотя эти

1 Обсуждение экономических аспектов ИиР читатель найдет в выступлении С. X. Слихтера «Отношение технического исследования к росту и стабильности экономики» в сборнике «Proceedings of a Conference on Research and Development and Its Impact on the Economy», National Science Foundation, Government Printing Office, Washington, D. C., 1958, p. 109.

9

Таблица 1-1

Средства, израсходованные на ИиР (с 1953/54 по 1963/64 г.) (млн. долл.)

Финансовый год Всего Федеральным правительством Промышленностью Колледжами и университетами Прочими некоммерческими институтами

1953/54 5 150 970 3 630 450 100

1954/55 5 620 950 4 070 480 120

1955/56 6 390 1090 4 640 530 130

1956/57 8 670 1280 6 600 650 140

1957/58 10 100 1440 7 730 780 150

1958/59 11 130 1730 8 360 840 200

1959/60 12 680 1830 9610 1000 240

1960/61 13 890 1900 10 510 1200 280

1961/62 14 740 2090 10870 1400 380

1962/63 16 270 2290 11800 1700 480

1963/64 17 880 2590 12 800 1900 590

суммы, несомненно, в-ключают некоторые затраты на разработки, которые по своей сути гораздо ближе к инженерной доводке, чем к научному исследованию, метод подбора этих статистических данных достаточно надежен и -несоответствие между разными периодами должно быть минимальным. Эти данные, кроме оценочных, заимствованы из публикаций Национального научного фонда —организации, активно занимающейся сбором данных о затратах на ИиР. Фонд был образован в 1950 г. и начал немедленно разрабатывать систему всесторонних обследований, чтобы определить масштабы такого рода затрат в Соединенных Штатах. Первые подробные обследования были выполнены им в 1953— 1954 гг. До этого сведения о затратах собирали другие организации, но неясен вопрос об их сопоставимости с цифрами фонда.

Во все эти данные входят полные годовые затраты на ИиР, так же как и затраты отдельных секторов экономики, расходовавших средства на указанные цели. Следует четко разграничивать ассигнования фондов на

10

ИиР и их расходование. Большая часть исследовательских фондов, израсходованных промышленностью, получена непосредственно от федерального правительства, которое фактически предоставляет большую долю средств на научные исследования, чем промышленность. Так, например, из 10,9 млрд, долл., истраченных промышленностью в 1961/62 финансовом году, 6,3 млрд, были предоставлены федеральным правительством и 4,5 млрд.—самой промышленностью.

Вопрос об источнике средств, однако, не имеет существенного значения для целей настоящего исследования. Поскольку большую часть фондов на ИиР расходует промышленность, ее руководители непосредственно контролируют большую часть деятельности в области исследований и разработок, осуществляемой в США.

Исследовательская работа университетов и других некоммерческих институтов охватывает в первую очередь фундаментальные исследования и лишь ограниченный объем прикладных исследований или разработок. Кр'Оме того, административный контроль исследований в университетах и других некоммерческих институтах не играет большой роли, поскольку вопрос о прибыли там не стоит. Чарльз Кеттеринг указал на различие между исследованием в научном учреждении и промышленным исследованием, заметив, что в университете имеют значение только два фактора: 1) материя и 2) энергия, тогда как в промышленности фигурируют четыре фактора: 1) материя, 2) энергия, 3) экономика и 4) психология. Замечание Кеттеринга, что «промышленное исследование должно обладать экономическим инстинктом в такой же мере, как и научностью», отражает коренное отличие промышленного исследования от университетского.

Исследования и разработки

Четкое разграничение между стоимостью исследований и стоимостью разработок провести чрезвычайно трудно, но зачастую это необходимо для осуществления эффективного контроля ИиР. К сожалению, определения этих терминов не унифицированы, и совершенно очевидно, что не всегда они употребляются достаточно

11

точно. Национальный научный фонд, одна из организаций, наиболее активных в отношении сбора данных об ИиР, пользуется следующими определениями:

«Фундаментальное исследование — это исследование, главной целью которого является более полное знание или понимание изучаемого объекта, а не практическое применение полученных знаний.

Прикладное исследование направлено к практическому применению знания и охватывает и те исследовательские проекты, которые представляют собой изыскания, направленные к открытию нового научного знания, и те, которые преследуют специфические коммерческие цели в отношении продуктов или процессов.

Разработка есть систематическое использование научного знания, направленное на производство полезных материалов, механизмов, систем или методов, включая проектирование и усовершенствование прототипов и процессов» L

Хотя эти определения достаточно ясны и сформулированы тщательнее любых других ходовых определений, тем не менее все же остается значительный простор для различных толкований, многие исследовательские проекты могут подпадать по меньшей м^ре под две из этих категорий. Отсутствие четких границ между фундаментальным исследованием, прикладным исследованием и разработкой вытекает из самой природы исследования, поскольку исследовательский проект может ‘ содержать элементы всех трех категорий при естественном переходе от одной к другой без каких-либо определенных демаркационных линий.

При внимательном изучении трех приведенных определений можно убедиться, что существенное различие между фундаментальным и прикладным исследованием заключается в мотивировке. Мотивом для фундаментального исследования может служить научная любознательность, мотивом для прикладного исследования — стремление применить результаты. Но оба они могут предусматривать одну и ту же исследовательскую работу и порождать одни и те же выводы.

Имеется также много возможностей для частичного

1 «Reviews of Data on Research and Development», National Science Foundation Bulletin 41, Washington, D. C., September 1963.

12

совпадения прикладных исследований и разработок. Поскольку конечным результатом в случае успеха является новая продукция или .новый процесс, ие существует строгого метода локализации пункта, где кончается прикладное исследование и начинается разработка.

Термины «фундаментальное исследование», «чистое исследование» и «основное исследование» часто употребляются как «СИНЮН1ИМЫ. В некоторых случаях это ведет к путанице и двусмыслице, поскольку то, что кажется основным исследованием одной компании, может оказаться разработкой для другой, а в некоторых компаниях четкие организационные границы отделяют «чистые» исследования от прикладных. По этим причинам в настоящей книге мы будем пользоваться только тремя наиболее часто употребляемыми терминами: «фундаментальное исследование», «прикладное исследование» и «разработка». Определения этих терминов, применявшиеся во Bicex интервью при сборе данных, излагаются в приложении А, в разделе «Обследование процессов контроля над ИиР. Общие указания».

Разработки в американской промышленности намного превосходят по размаху фундаментальные и прикладные исследования. Это соотношение иллюстрируется табл. 1-2, составленной по данным за 1961/62 г. о затратах на ИиР, приведенным в табл. 1-1.

Таблица 1-2

Средства, выделенные на фундаментальные исследования, прикладные исследования и разработки в 1961/62 финансовом году (млн. долл.)

Сектор Всего Фундаментальные Прикладные Разработки

Федеральное правительство . 2 090 238 606 1246

Промышленность 10870 403 1955 8512

Колледжи и университеты . 1400 695 457 248

Прочие некоммерческие институты 380 152 160 68

Итого 14740 1488 3178 10 074

13

В течение последних десяти лет на фундаментальные исследования падало в среднем менее 10 процентов национальных расходов на ИиР, хотя их доля .постепенно растет. Разработки, более специфичные по своей природе и более поддающиеся, казалось бы, методам административного контроля, составляют примерно две трети расходов на ИиР.

Управление научными исследованиями

-На ранней стадии научные исследования в промышленности США были направлены почти исключительно на открытие новых продуктов и процессов либо на улучшение существующих и административному контролю ИиР уделялось мало внимания. Ныне компании должны продолжать свою работу в области фундаментального технического исследования, изыскивая в то же время методы усовершенствования административных и контрольных аспектов своих исследовательских программ. В нынешний сугубо технический век эффективность исследовательской программы зависит не только от новой продукции, выброшенной на рынок, но также от процессов принятия компаниями решений относительно выбора, оценки и контроля исследовательских проектов. Успех компании, таким образом, все более зависит от способности руководства противостоять конкуренции в исследовании — предшественнице конкуренции в производстве.

В первом десятилетии после второй мировой войны перспективы для новой и усовершенствованной продукции и процессов были почти безграничны. Непрерывно появлялись новые производственные линии, так же как и рынки сбыта. Любая компания, располагавшая организованной группой ИиР, имела явное преимущество перед своими конкурентами. Ее исследовательские усилия могли быть направлены на какие угодно виды продукции и процессы в сфере ее интересов, и компания могла быть почти уверена в том, что она пожнет плоды применения результатов научного исследования. В течение этого периода административный контроль ИиР был чрезвычайно слабым. Высокая степень вероятности хорошей отдачи от вложений в исследования снижала потребность в точных, достоверных и испытанных мето

14

дах отбора исследовательских идей и проектов, оценки работы исследователей и эксплуатации результатов исследовательской работы. Контроль носил преимущественно неформальный характер, и решения принимались на основе субъективных соображений.

За последние десять лет подход администрации к контролю стоимости ИиР изменился. Она теперь ищет ответа на такие вопросы, как, например: какие цели ставит перед собой компания при проведении исследовательских работ? Как составить рациональные и эффективные исследовательские планы? Каким проектам следует предоставить приоритет? Каковы самые надежные методы выбора проектов? Каким образом администрация может установить, работает ли ее исследовательский персонал достаточно «эффективно и умело? Какая часть средств компании должна быть «выделена на ИиР? Как из'мерить влияние исследовательских работ на прибыли корпорации? Ответ на все эти вопросы может быть найден путем применения научной (методологии к самому процессу управления.

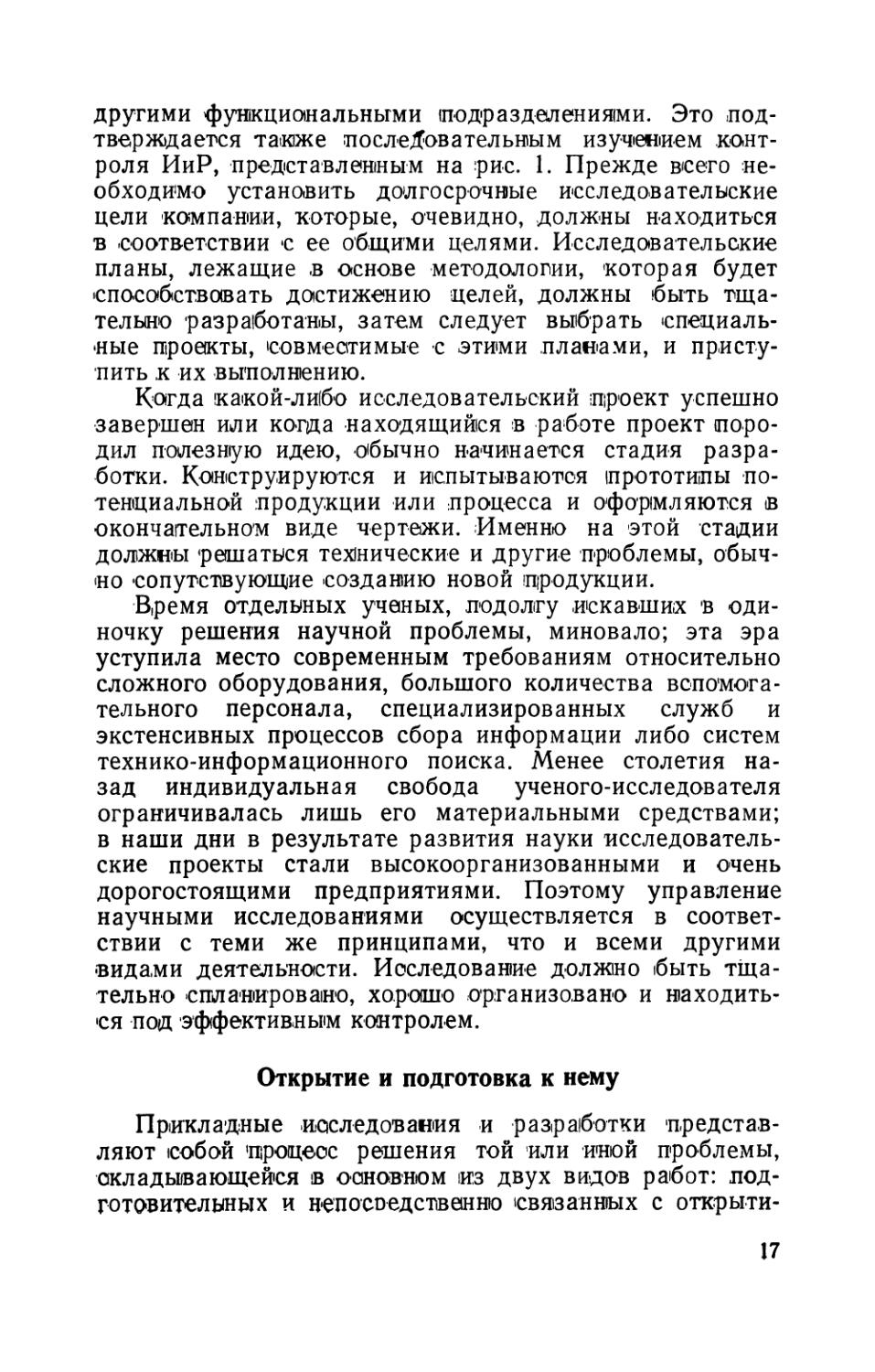

Управление с разной степенью эффективности дает возможность руководству осуществлять планирование, организационную работу и контроль. Эти виды деятельности должны быть организованы таким образом, чтобы они могли способствовать достижению целей кампании. Руководство научными исследованиями, хотя оно и сталкивается с некоторыми специфическими проблемами, должно пользоваться теми же основными методами управления. Однако по причинам, затронутым выше, усовершенствованные способы и научные методы управления применялись к исследовательской деятельности в меньшей степени, чем к большинству других отделов фирм.

Другим препятствием к разработке специализированной техники и методики контроля над исследовательскими работами является давнишняя позиция невмешательства со стороны администрации, основанная на опасении, что строгий контроль может неблагоприятно отразиться на «творческих способностях» исследовательского персонала. Хотя ясно, что научные работники не должны подвергаться такому детальному контролю, как производственные рабочие, имеется также свидетельство того, что исследовательский персонал приемлет и

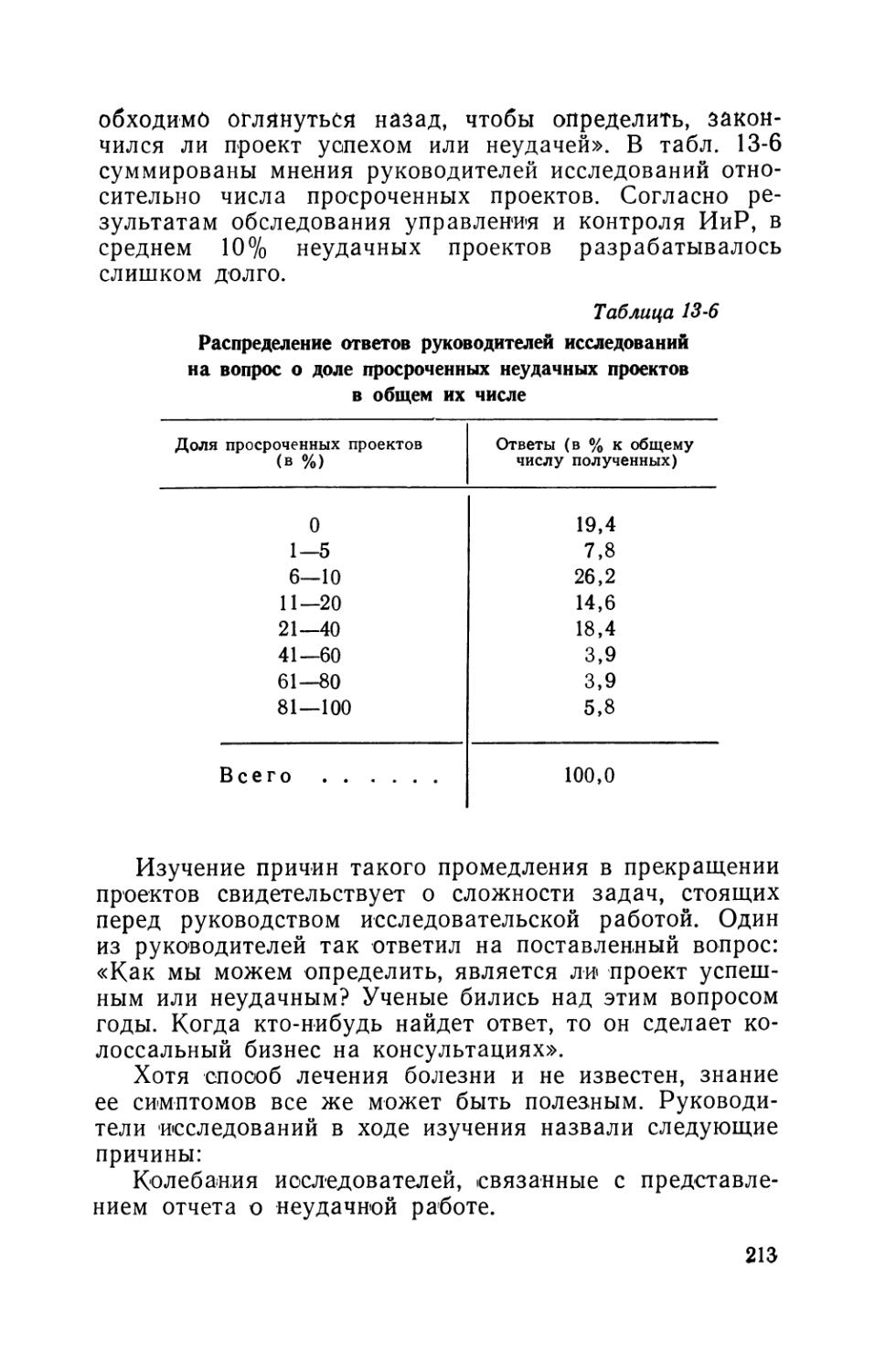

15

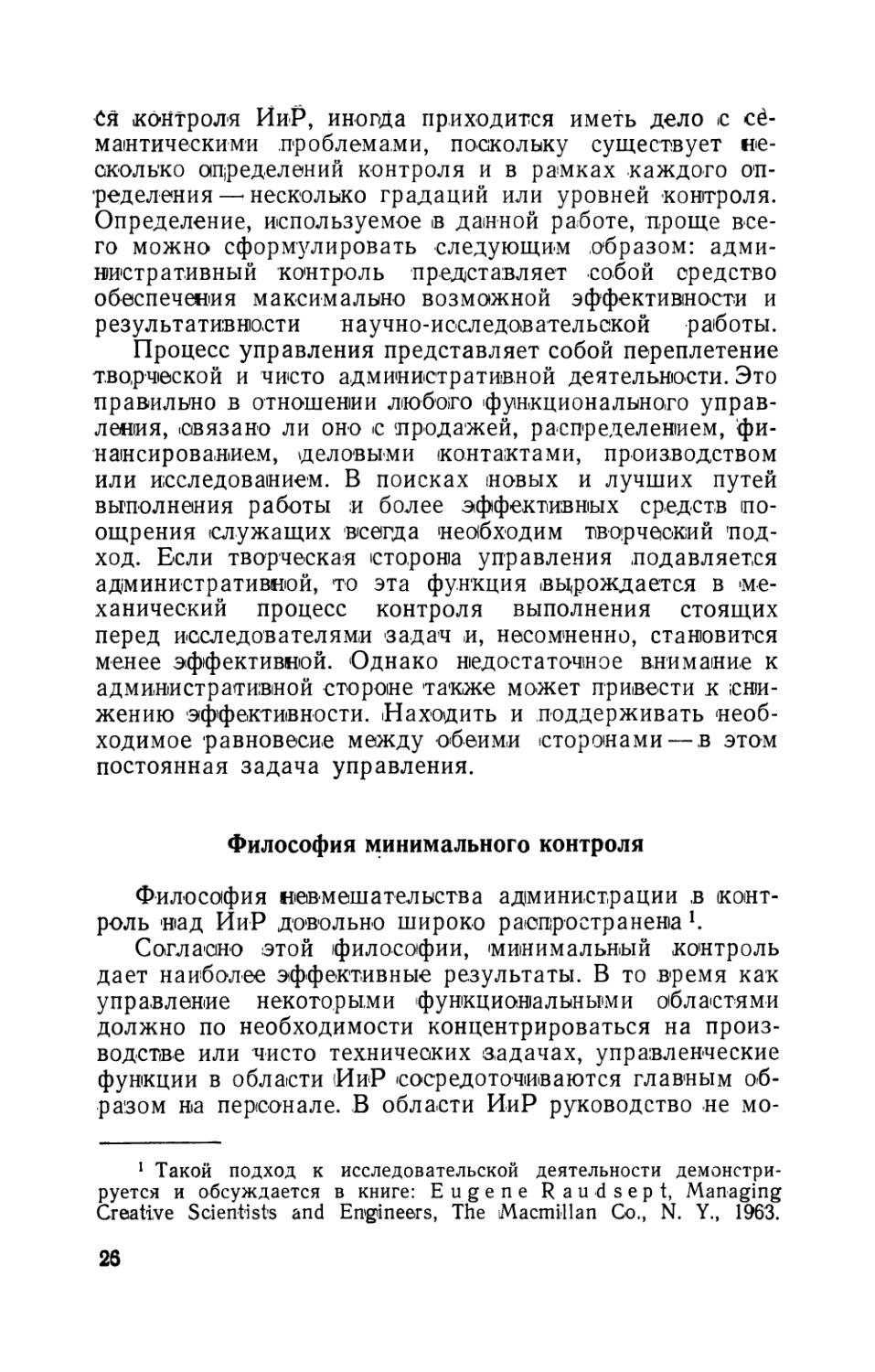

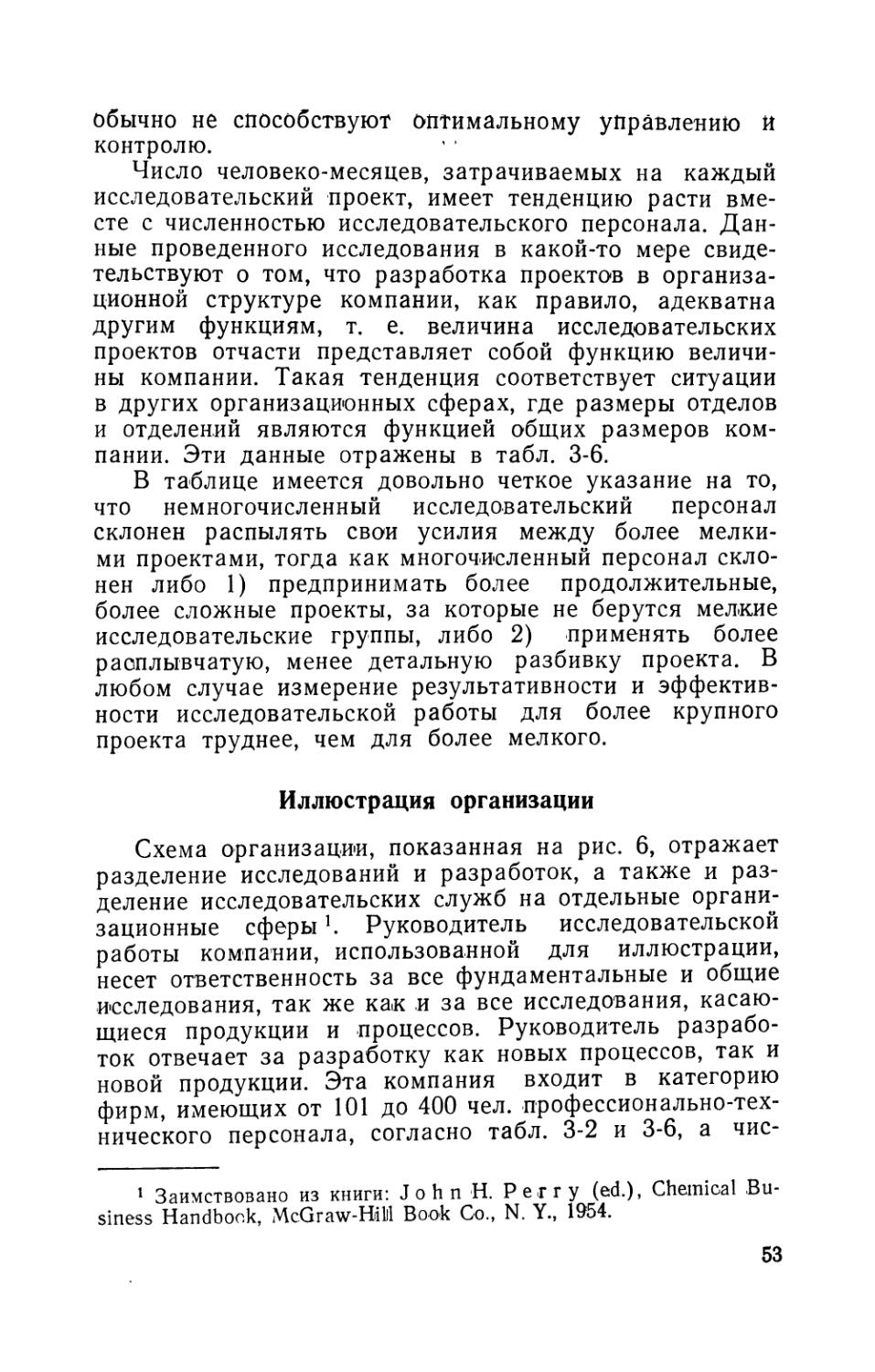

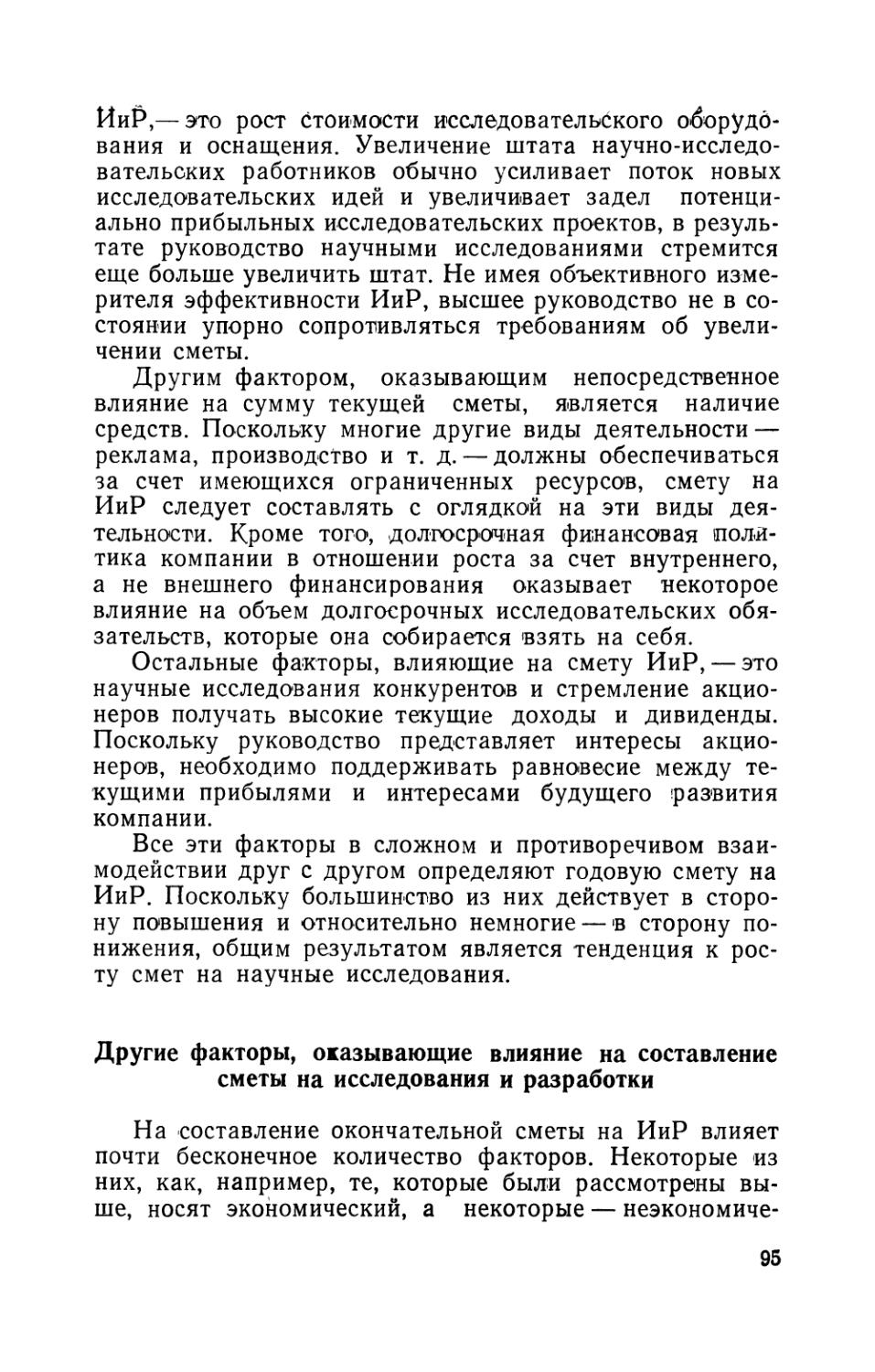

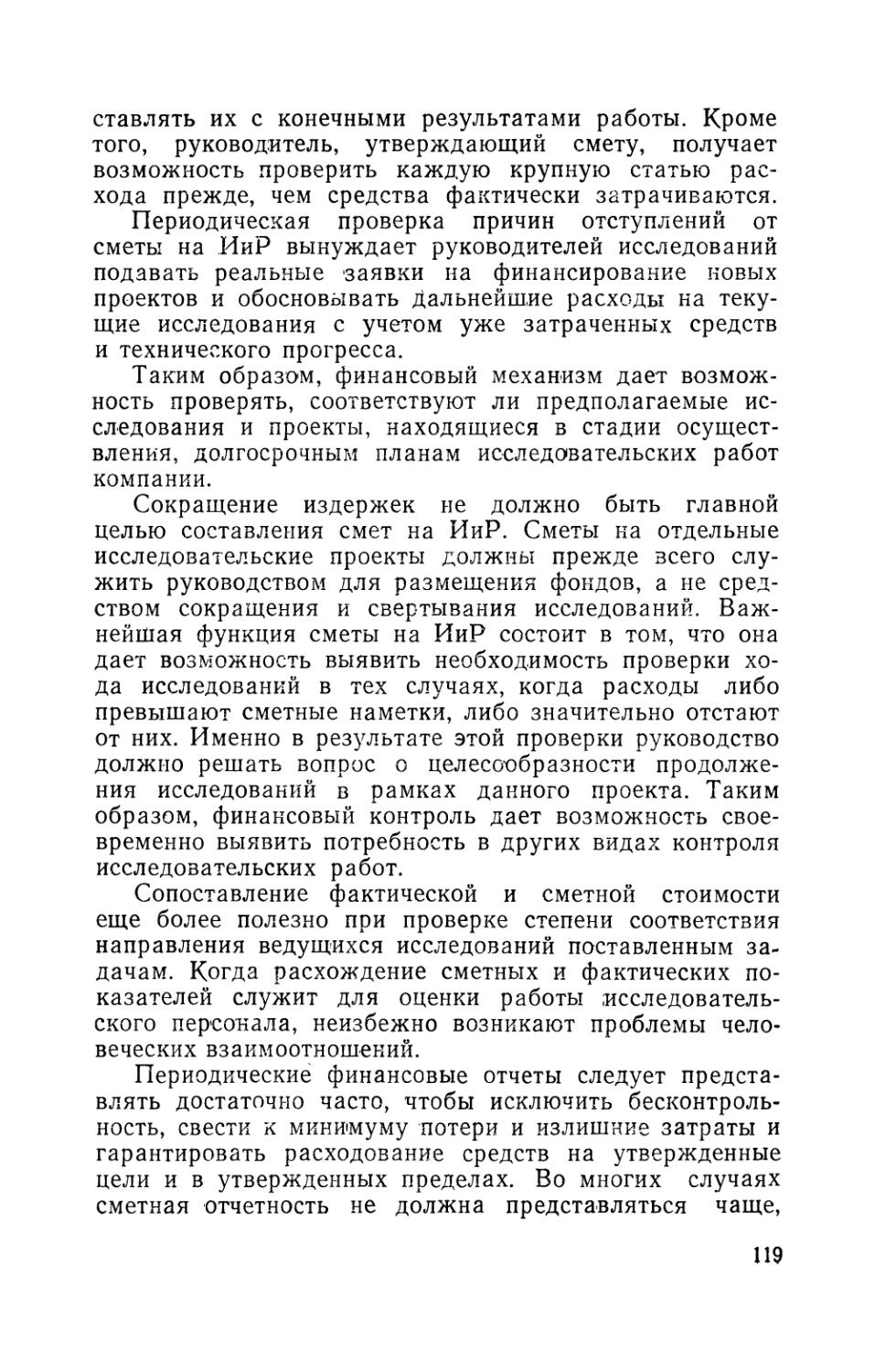

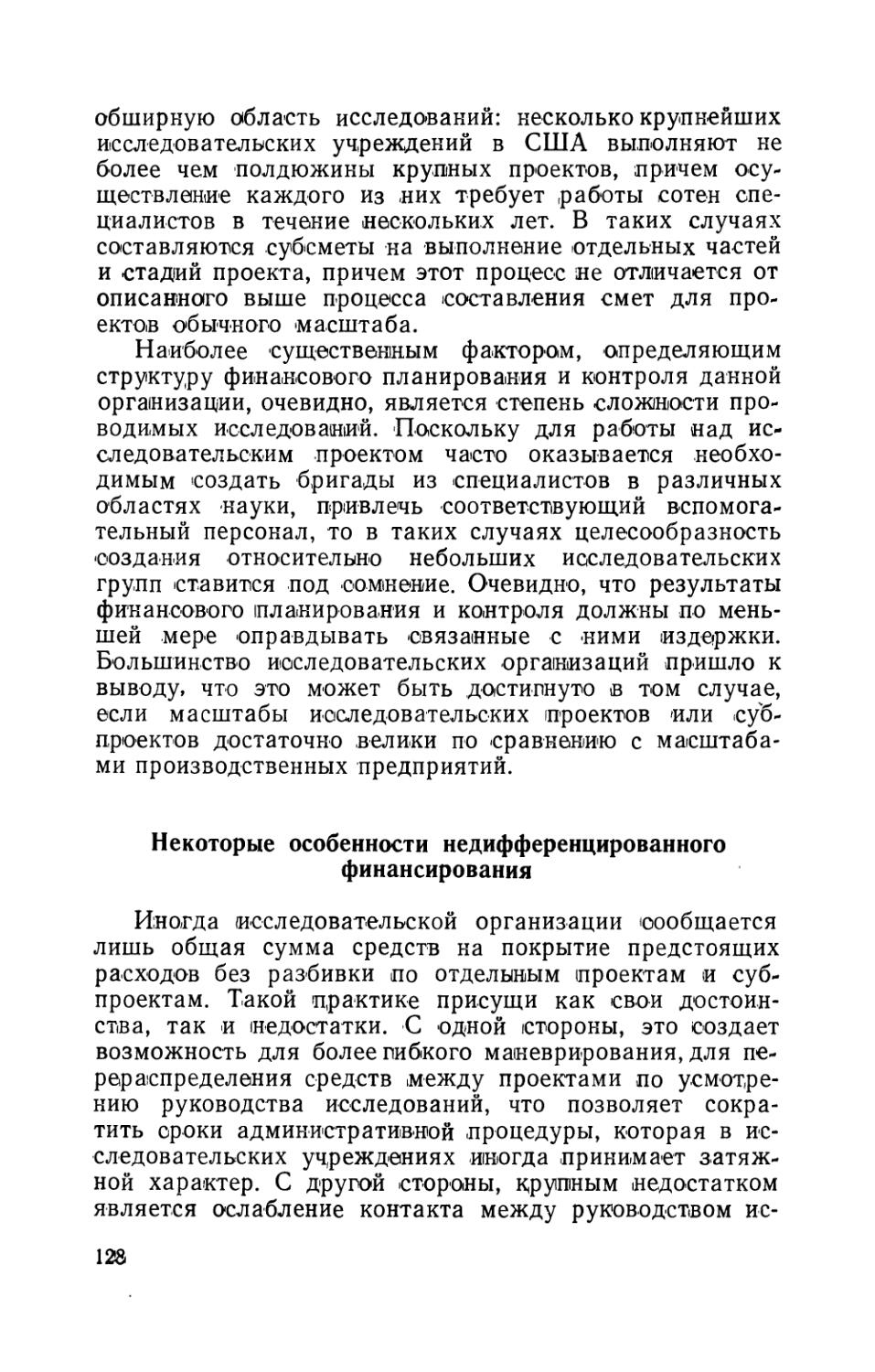

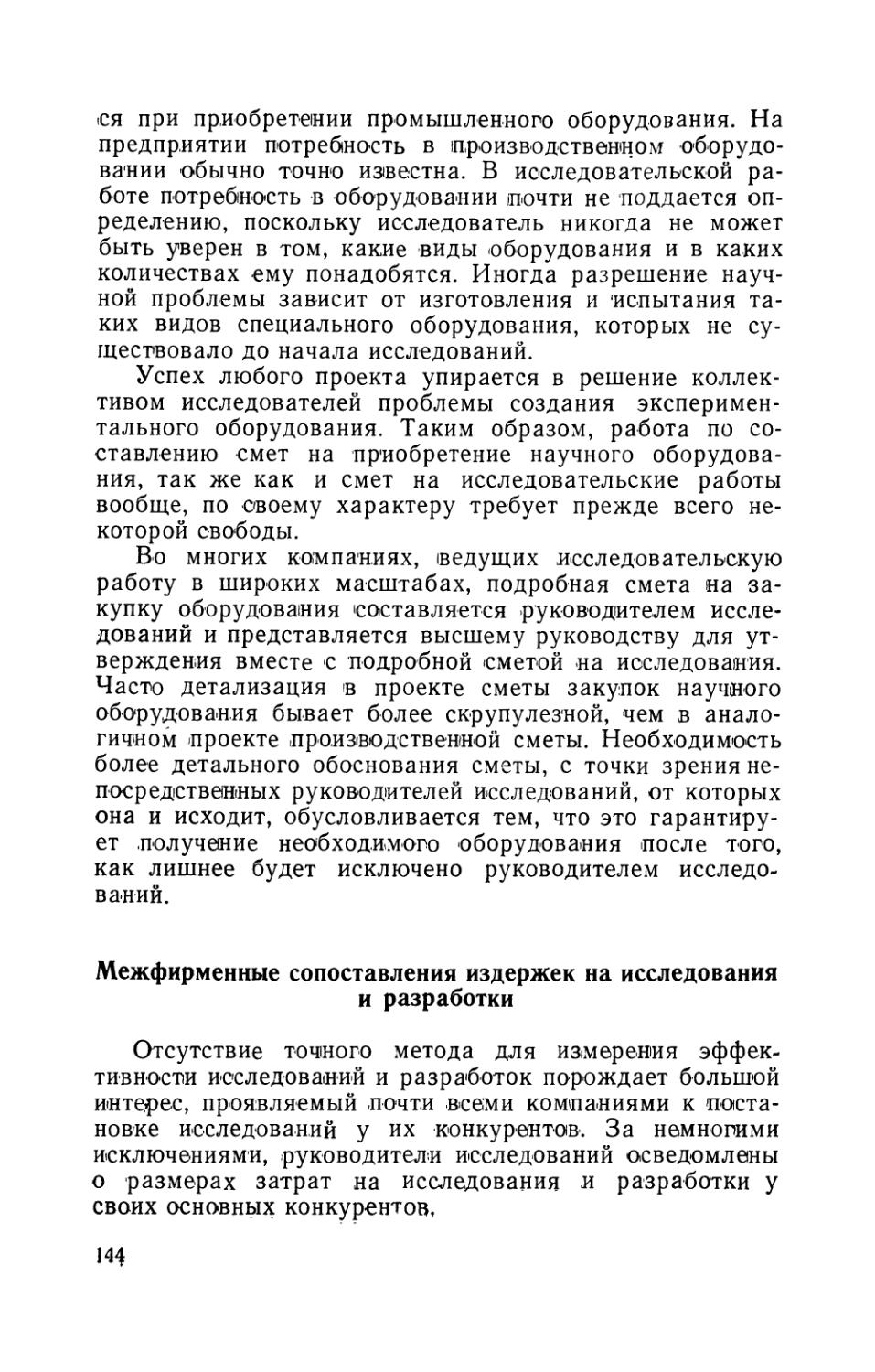

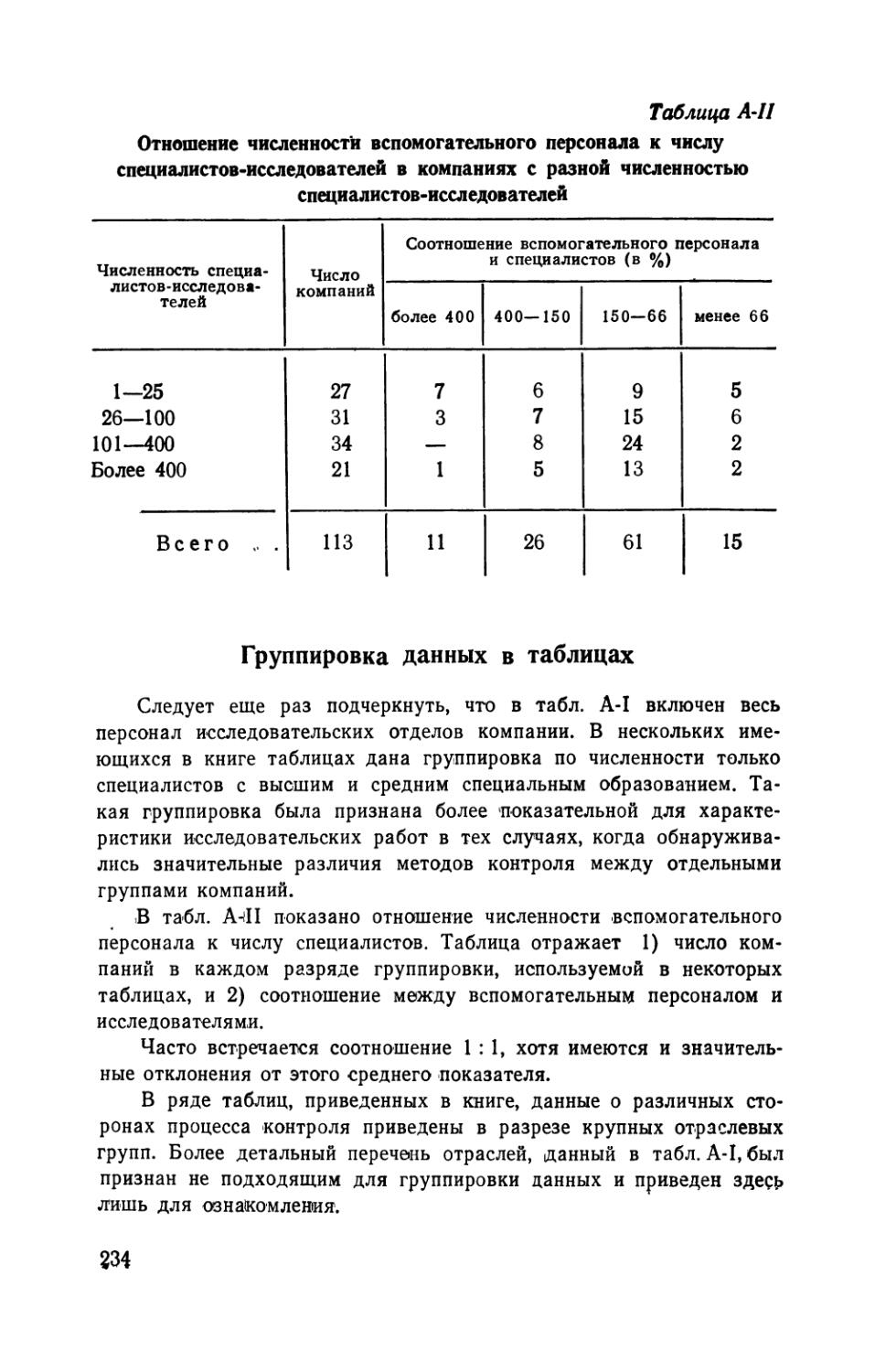

Рис. 1. Сферы и процессы управления ИиР.

даже приветствует разумную степень контроля. Консультанты по вопросам управления из фирмы «Буз, Аллен и Гамильтон инко'рпорейтед» в 1958 году обследовали более 3500 ученых и нашли, что они: 1) не возражают против работы под относительно строгим административным контролем; 2) стремятся точно знать, чего хочет от них руководство; 3) нм присущи личные черты, которые наблюдаются также у честолюбивых людей, не связанных с наукой; 4) обижаются, когда их причисляют к «чудакам от бизнеса».

Эти выводы показывают, что контроль ИиР должен быть построен на тех же основаниях, что и руководство

16

другими функциональными подразделениями. Это подтверждается также последовательным изучением контроля ИиР, представленным на рис. 1. Прежде всего необходимо установить долгосрочные исследовательские цели компании, которые, очевидно, должны находиться •в соответствии с ее общими целями. Исследовательские планы, лежащие в основе методологии, которая будет •способствовать достижению целей, должны быть тщательно разработаны, затем следует выбрать специальные проекты, совместимые с этими планами, и приступить к их выполнению.

Когда какой-либо исследовательский проект успешно завершен или когда находящийся в работе проект породил полезную идею, обычно начинается стадия разработки. Конструируются и испытываются прототипы потенциальной продукции или процесса и оформляются в окончательном виде чертежи. Именно на этой стадии должны решаться технические и другие проблемы, обычно сопутствующие созданию новой продукции.

Время отдельных ученых, подолгу искавших в одиночку решения научной проблемы, миновало; эта эра уступила место современным требованиям относительно сложного оборудования, большого количества вспомогательного персонала, специализированных служб и экстенсивных процессов сбора информации либо систем технико-информационного поиска. Менее столетия назад индивидуальная свобода ученого-исследователя ограничивалась лишь его материальными средствами; в наши дни в результате развития науки исследовательские проекты стали высокоорганизованными и очень дорогостоящими предприятиями. Поэтому управление научными исследованиями осуществляется в соответствии с теми же принципами, что и всеми другими •видами деятельности. Последование должно быть тщательно -спланировано, хорошо организовано и находиться под эффективным контролем.

Открытие и подготовка к нему

Прикладные наследования и разработки представляют собой процесс решения той или иной проблемы, складывающейся в основном из двух видов работ: подготовительных и непосоедственню связанных с открыти

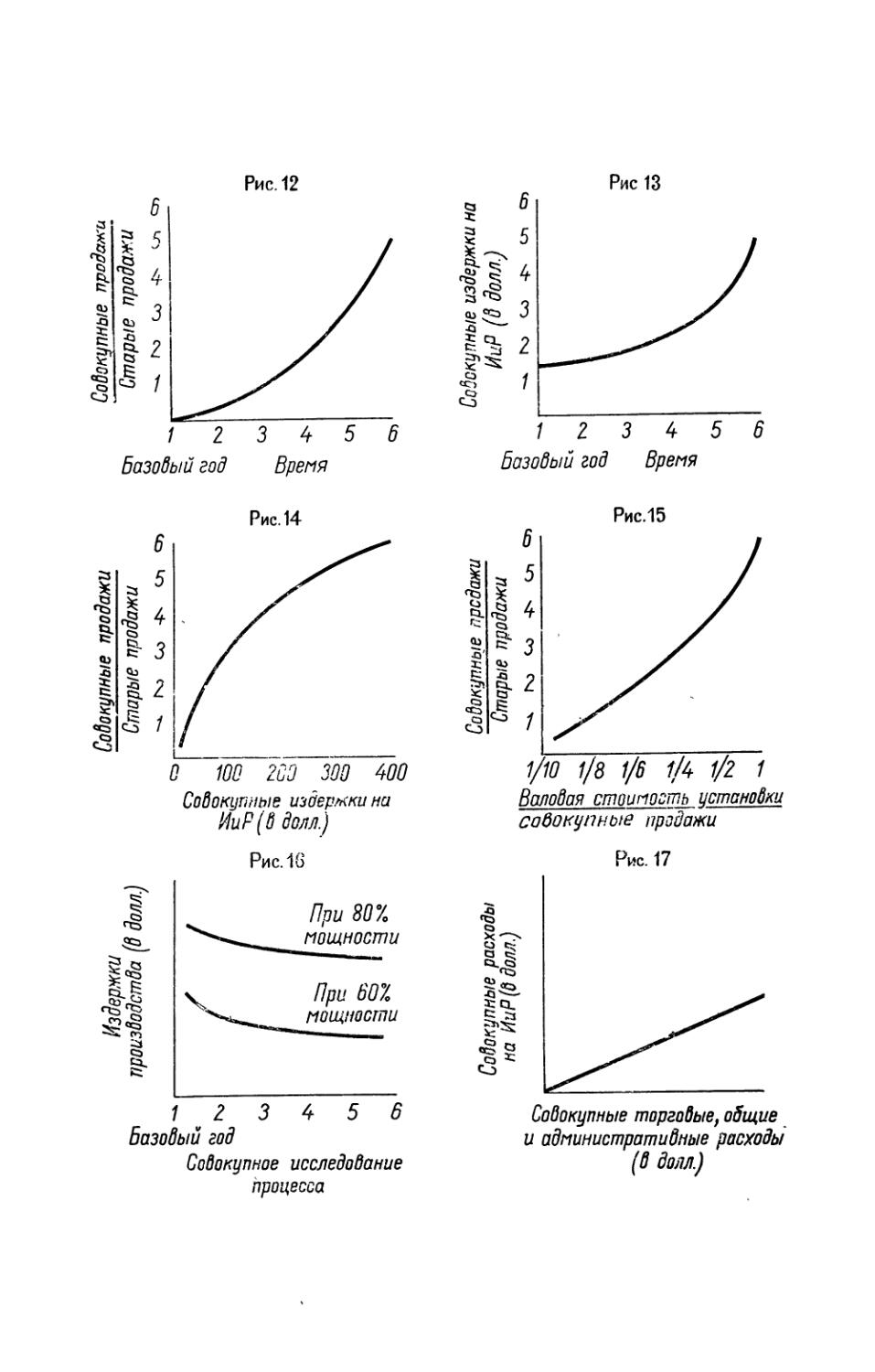

17

ем или решением. Открытие можно определить как достоверное выявление новых связей, а подготовительную работу — как деятельность, необходимую для того, чтобы открытие могло совершиться. Открытие часто происходит внезапно, но оно является результатом серьезной подготовительной работы. Значительная часть исследовательской деятельности состоит просто из подготовки в форме сбора данных, их обработки, инженерного обеспечения, приобретения оборудования и другой технической работы. Деятельность, связанная с открытиями или решениями, составляет примерно около 10% всей научно-исследовательской работы.

Для разработки большинства исследовательских проектов необходимо примерно следующее:

1. Собрать данные, изучить более ранние аналогичные работы, определить проблему и сформулировать гипотезу.

2. Решить, по какой схеме будет проводиться эксперимент, и создать необходимый аппарат.

3. Провести один эксперимент или более, чтобы собрать необходимую информацию.

4. Прийти к какому-то творческому решению в отношении связей (между изучаемыми переменными.

5. Проверить решение (или собранные данные) и экстраполировать его на тот масштаб, который необходим в данном конкретном случае.

В (большинстве исследовательских проектов пункты 1, 2 и 3 последовательно повторяются несколько раз. Опытный исследователь, который уже провел ряд успешных работ, развивает в себе способность находить новые пути к решению в тех случаях, когда один из методов оказывается недостаточно эффективным. Ясно, что пункт 4-й (решение) приходит только' единожды, хотя для осуществления пункта 5-го (проверка и нахождение пределов) (может быть проделана большая работа. Хотя каждый .проект имеет свои особенности, на фазу открытия затрачивается значительно меньше времени, чем на фазы подготовки и проверки. (Старая истина, что исследование на 5% состоит из вдохновения и на 95%—из пота, выражает ту мысль, что большая часть исследовательской работы носит технический характер.

1?

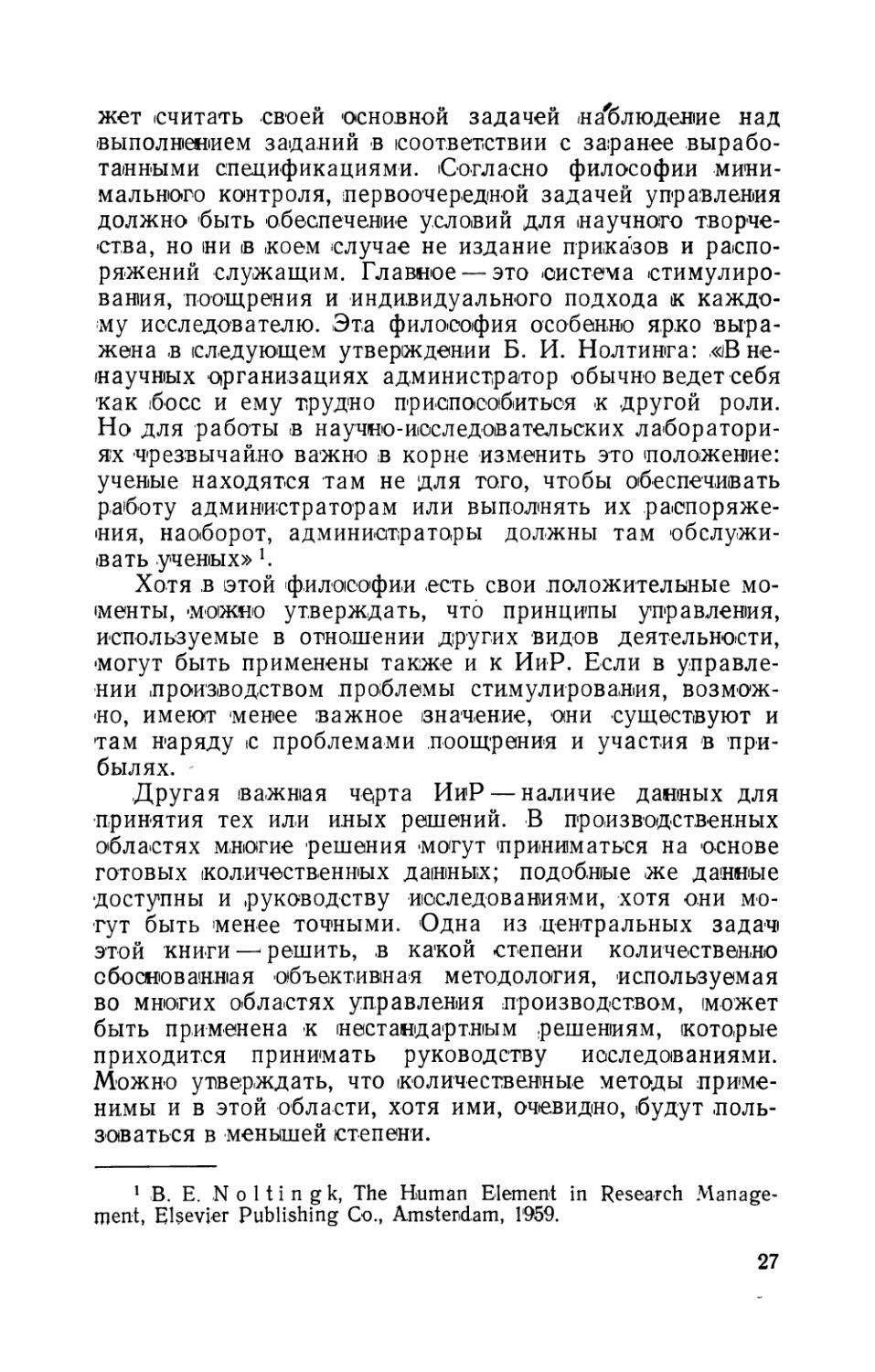

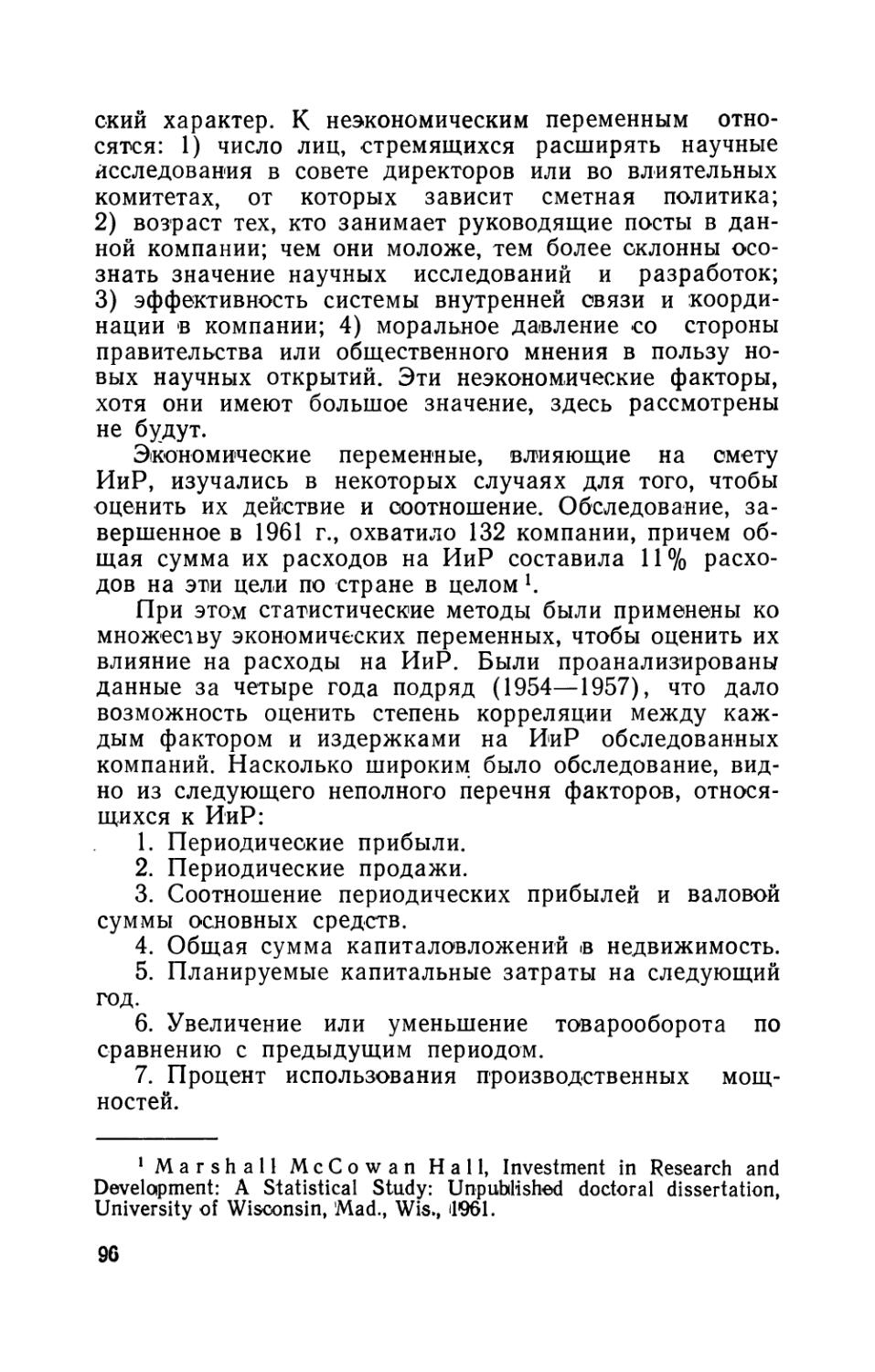

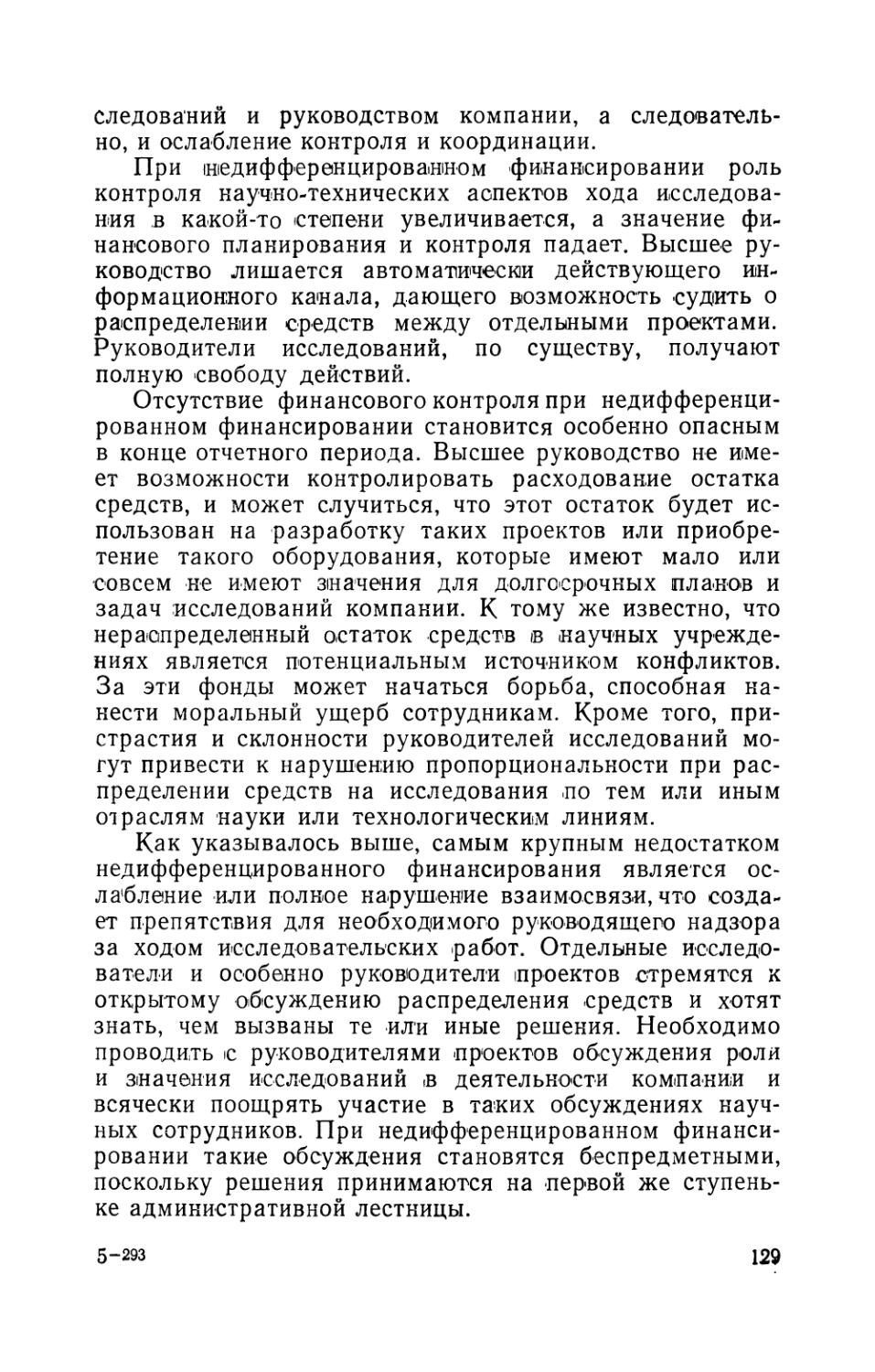

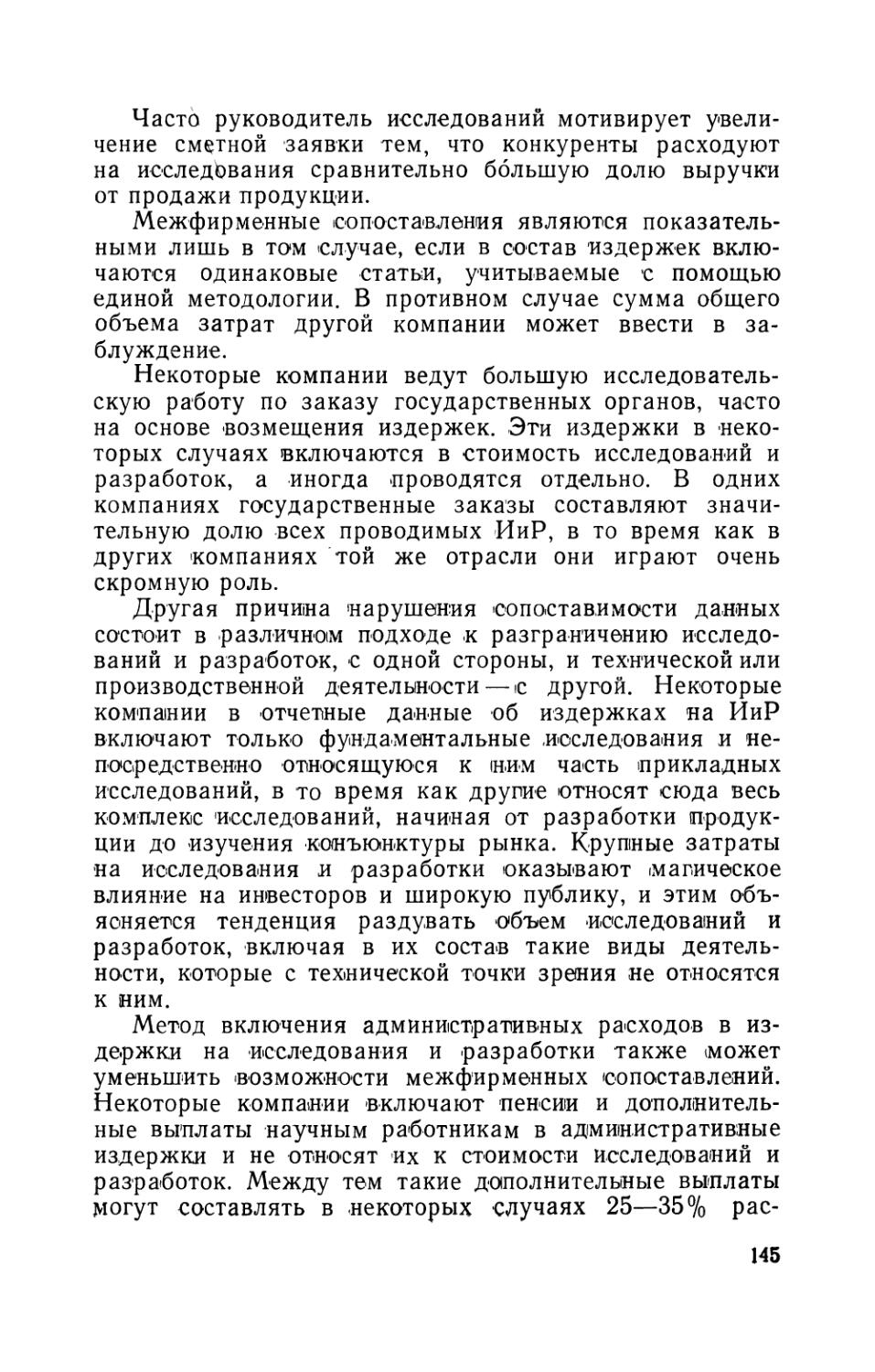

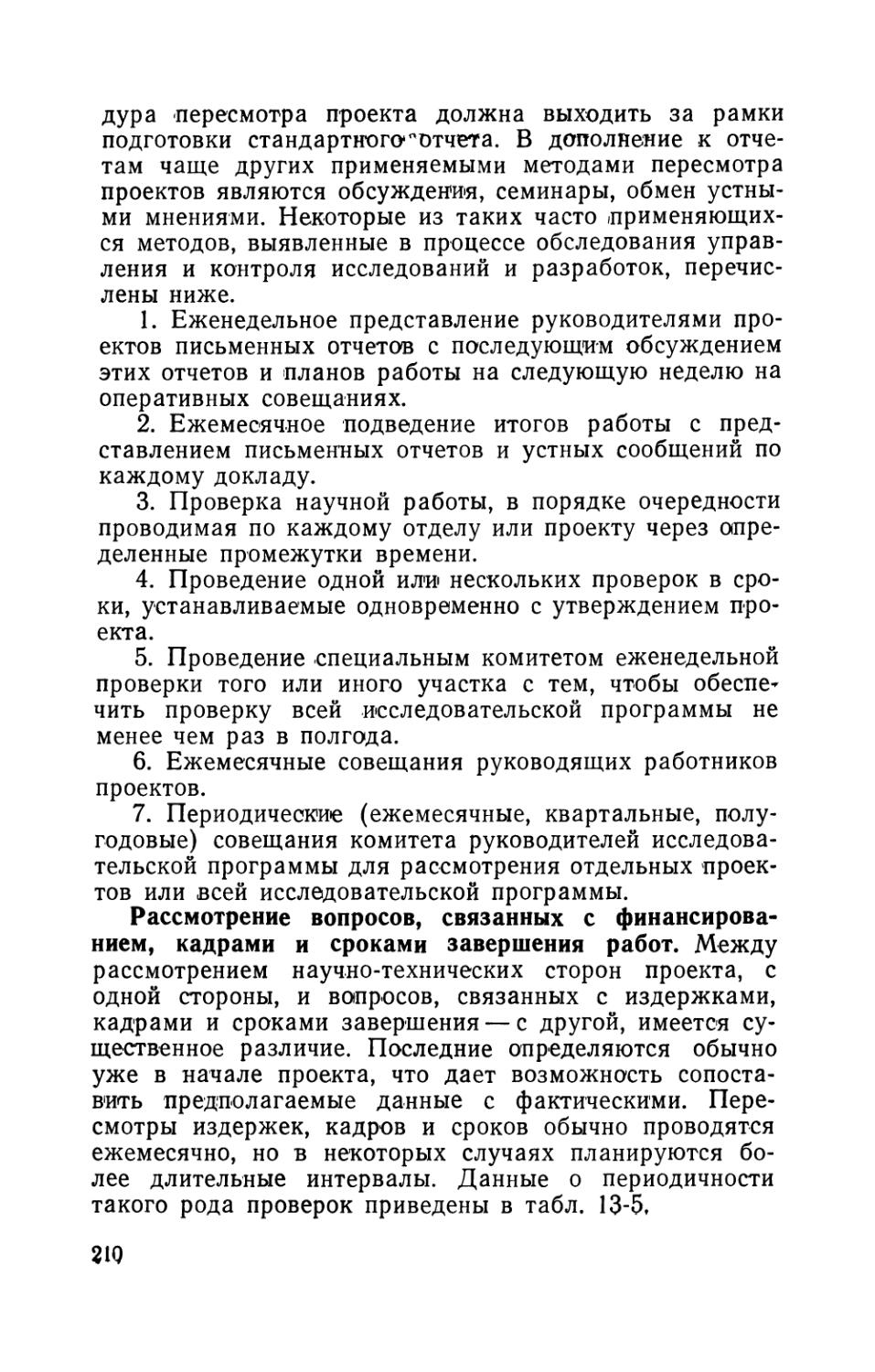

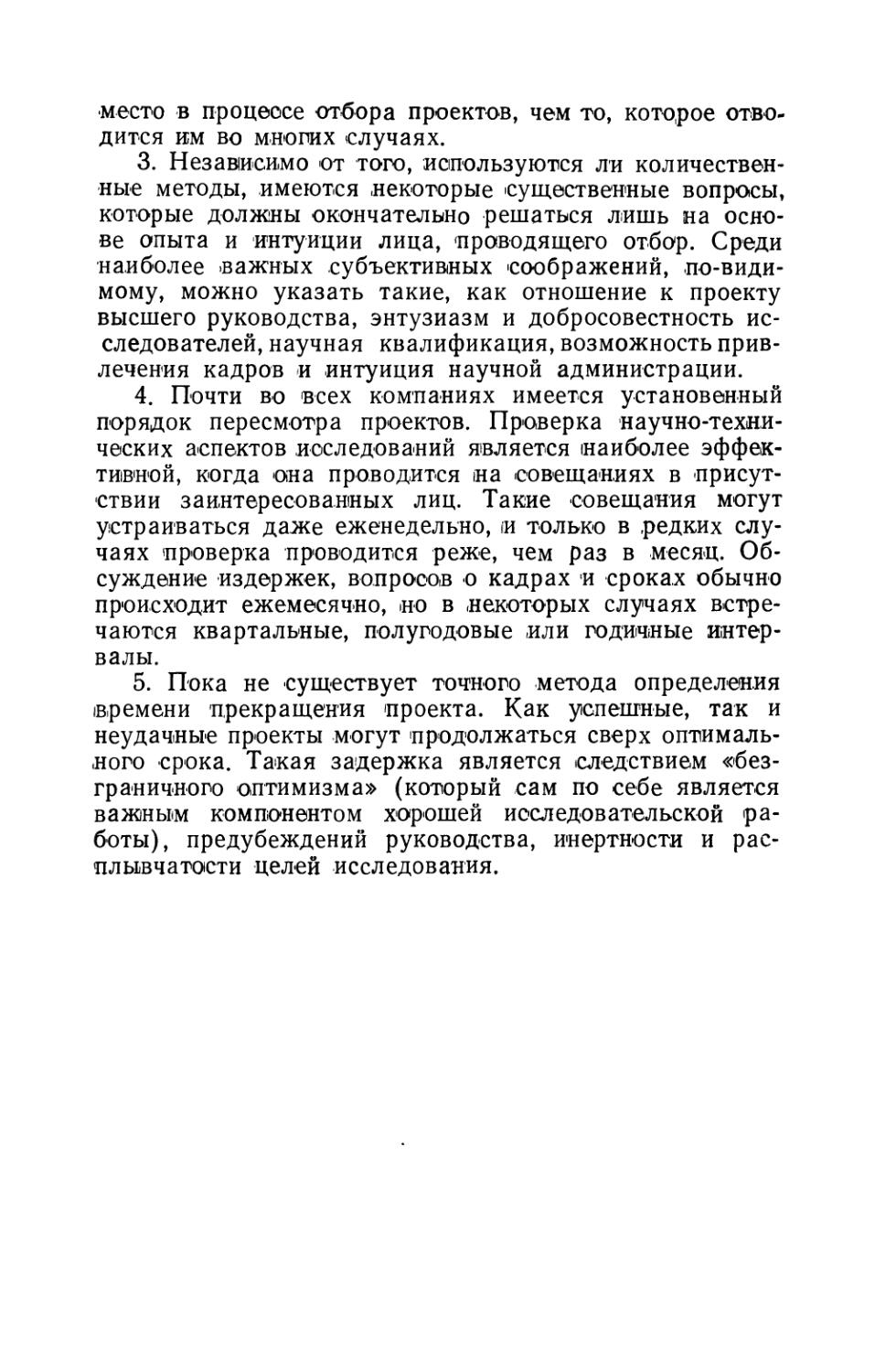

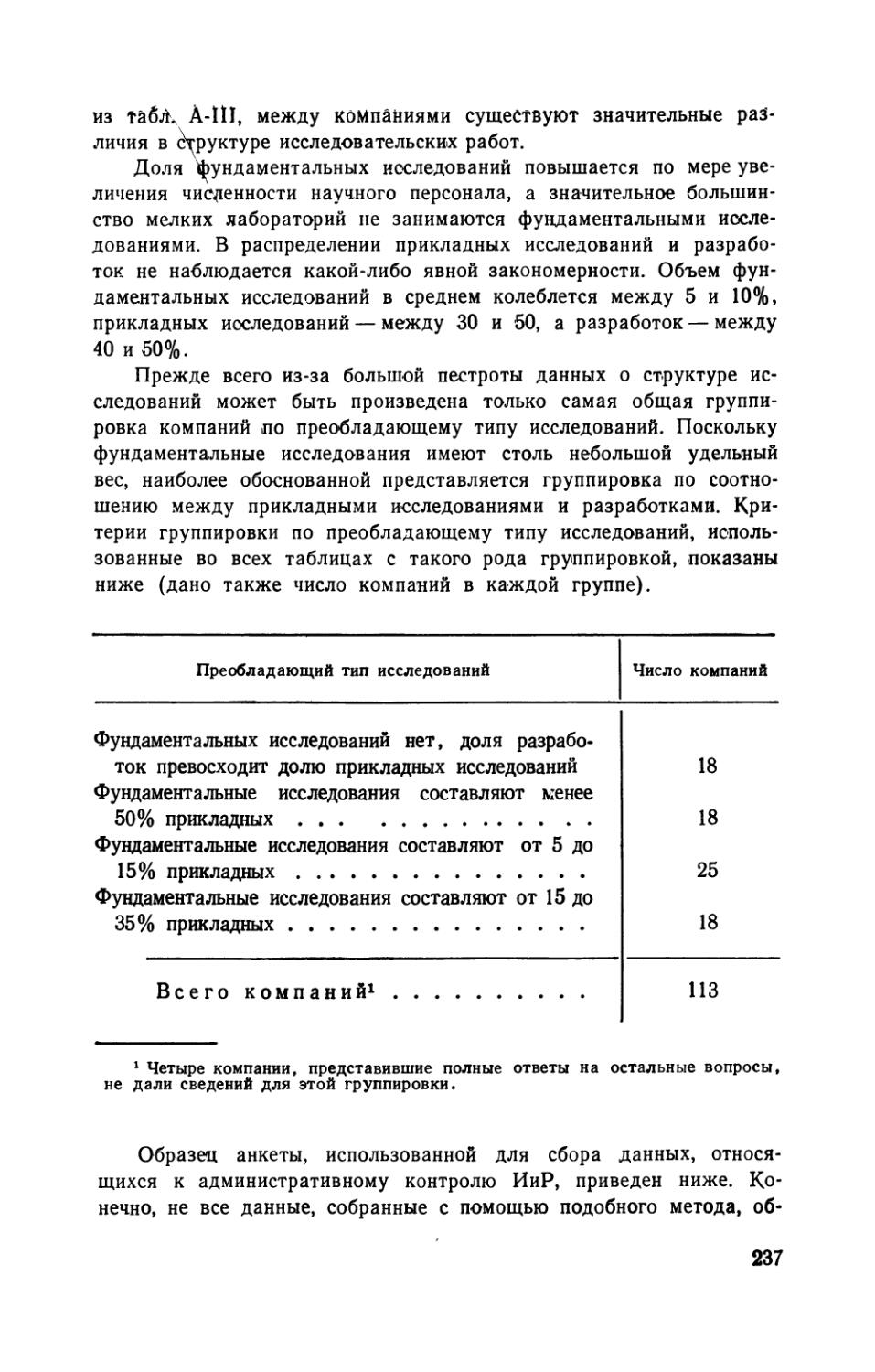

Сферы принятия решений в управлении исследовйние<м

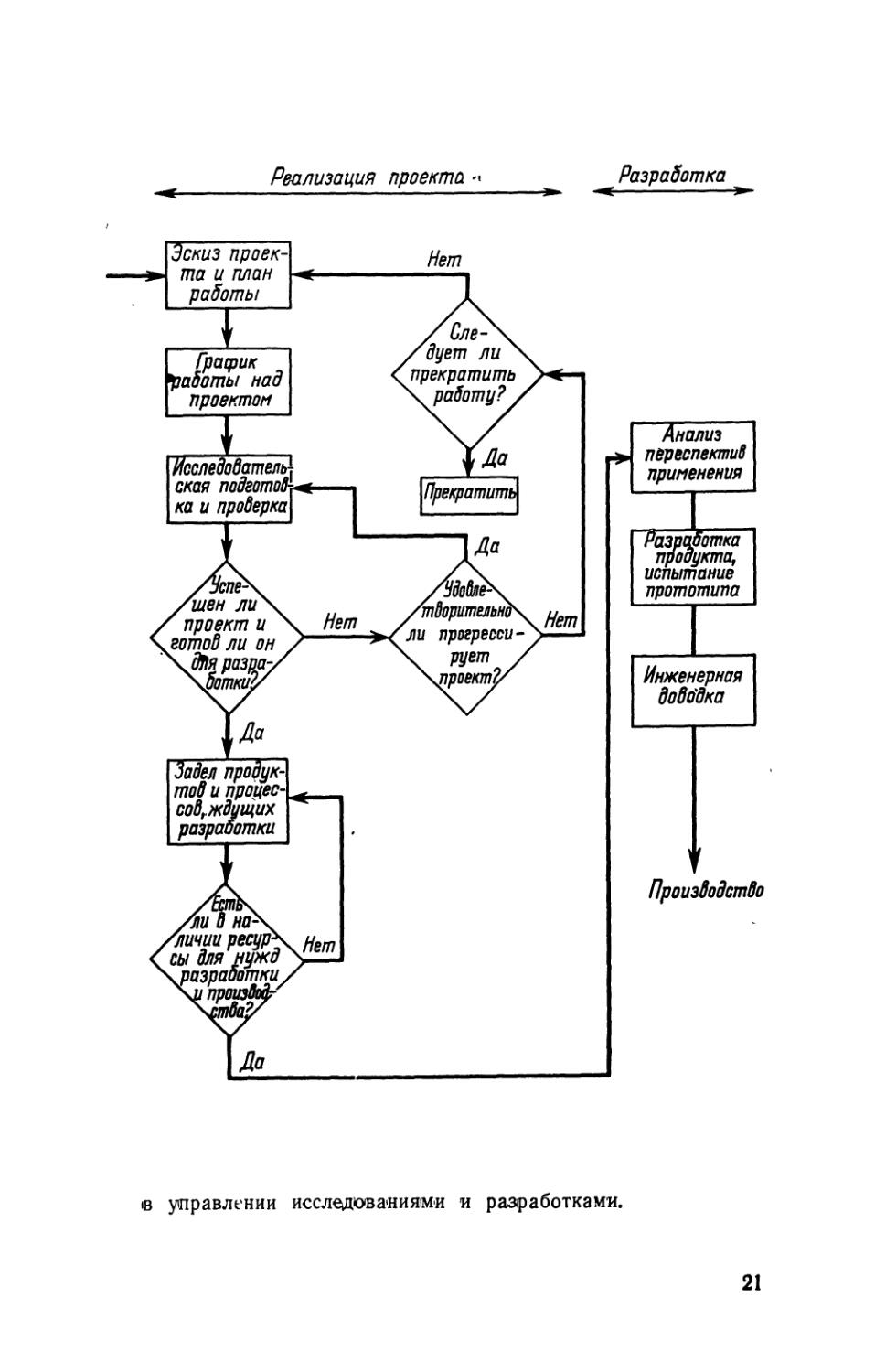

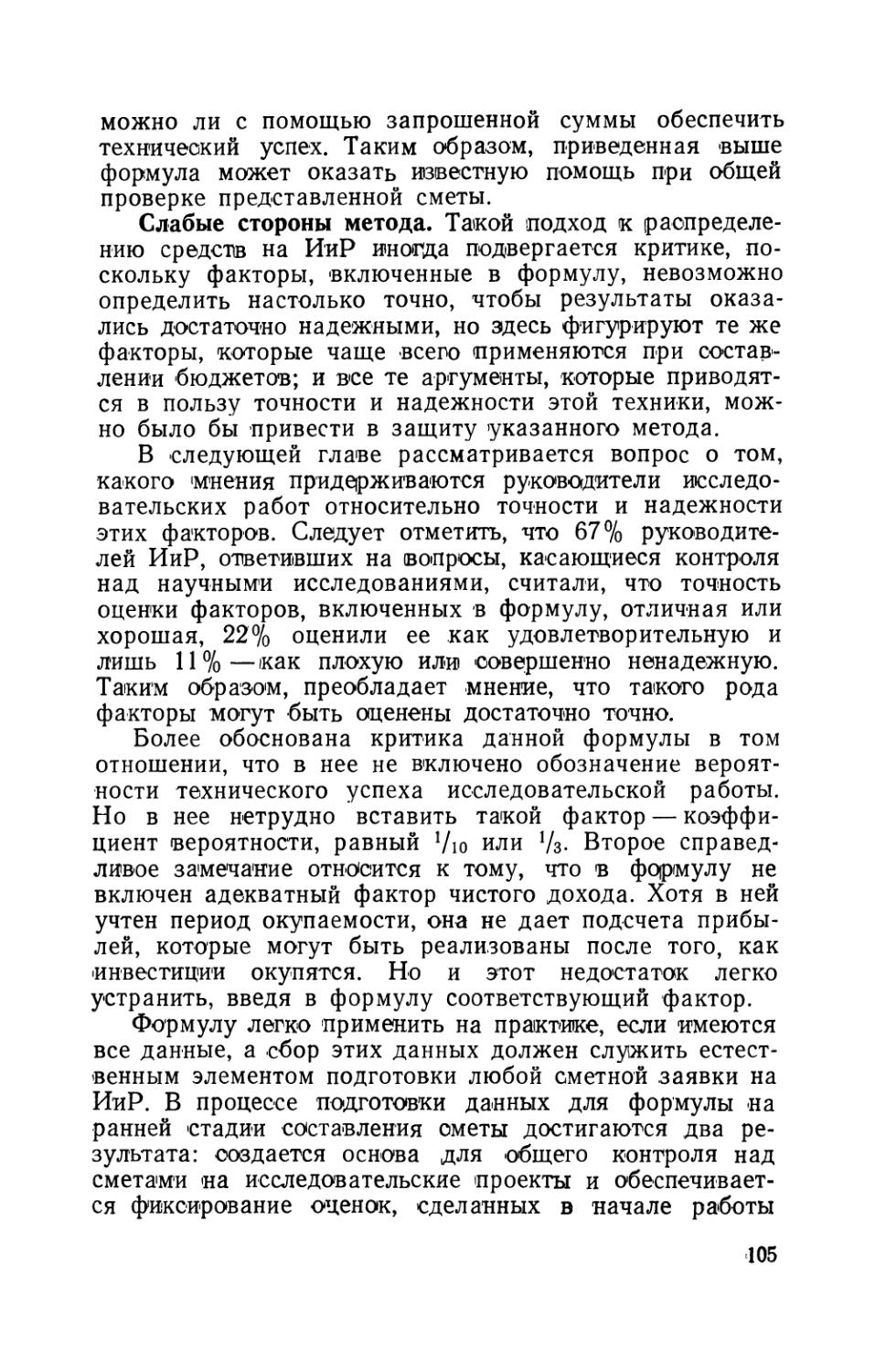

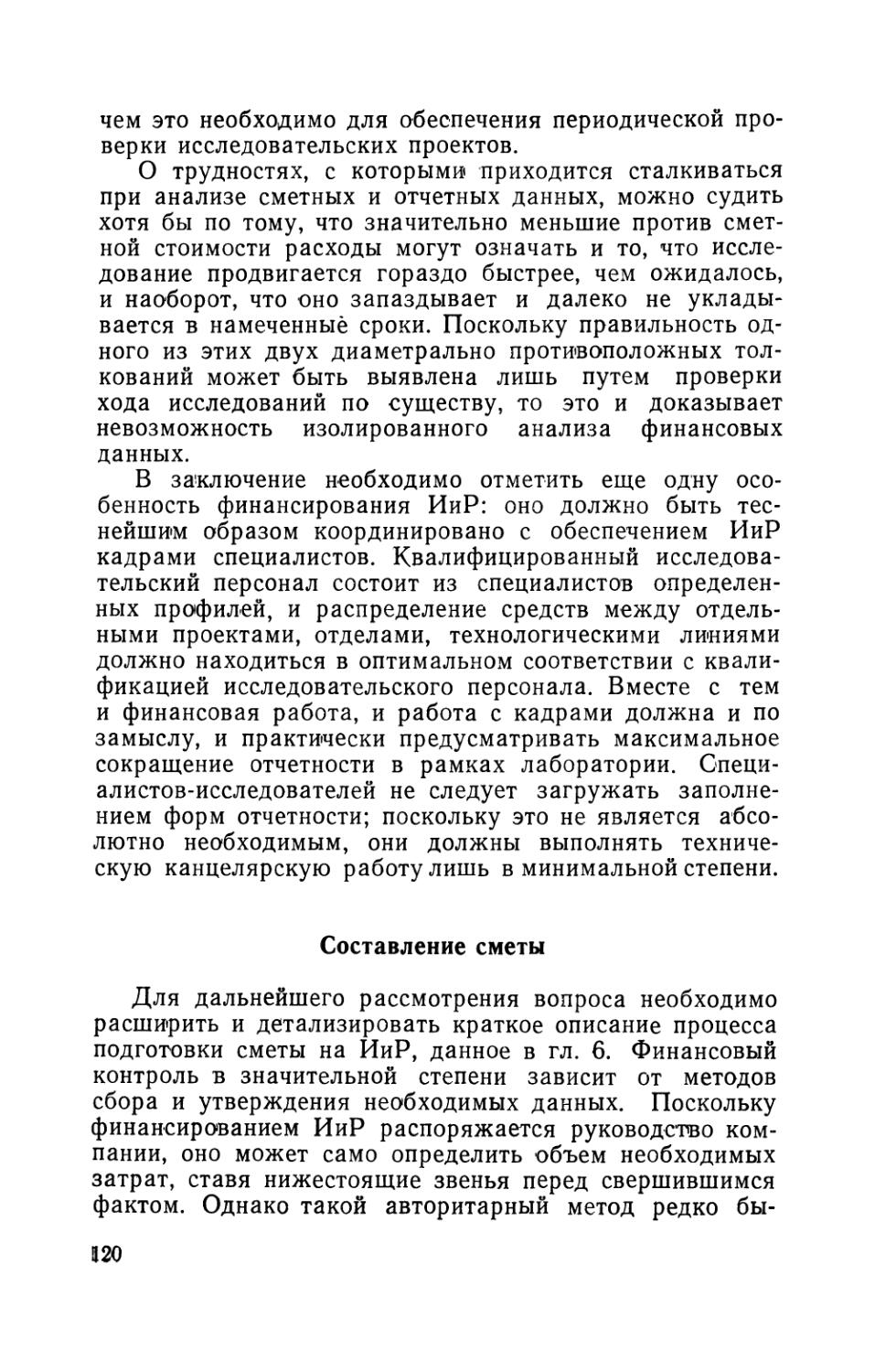

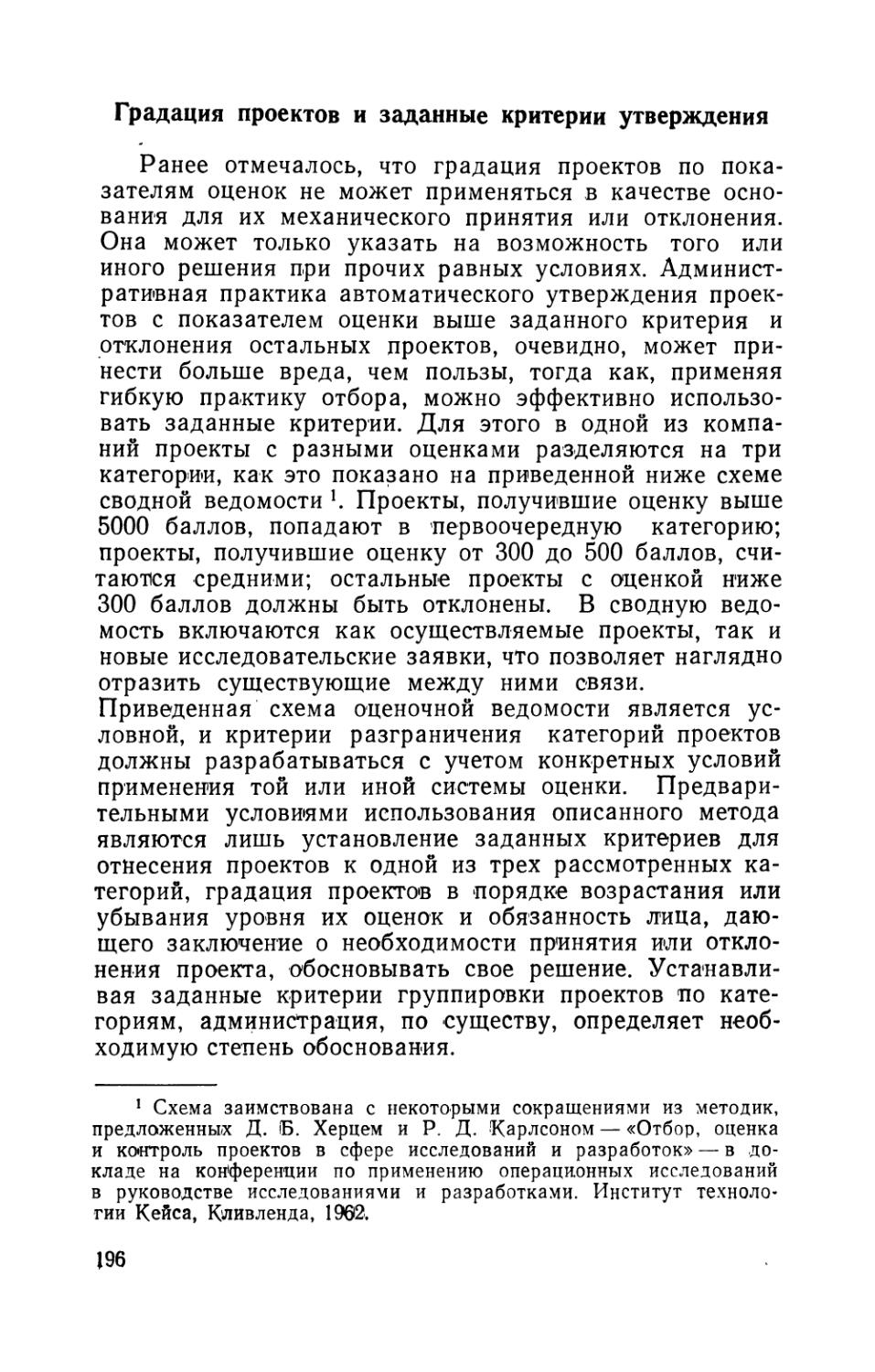

Для удобства изучения управление промышленными ИиР можно разделить н-а отдельные сферы принятия решений. Три первые сферы охватывают: 1) исследовательские предложения, ,2) осуществление проектов и 3) разработку новой продукции или процессов.

Основными пунктами в первой сфере — сфере исследовательских предложений являются: 1) зарождение исследовательской идеи, 2) сбор данных для ее оценки, 3) проверка доступности и достоверности данных и 4) выбор наиболее перспективных проектов. Точно так же основными пунктами в сфере осуществления проектов являются: 1) составление графика проекта, 2) проверка работы над ним и 3) приостановка проекта.

Эти основные пункты показаны на рис. 2. Хотя с первого взгляда эта диаграмма кажется несколько громоздкой, она представляет собой довольно простое «древо решений» или изображенный на диаграмме лоток процессов принятия решений, начиная с зарождения исследовательской идеи и кончая завершением процесса разработки. На пути этого потока много решающих пунктов, изображенных на диаграмме в виде ромбов с выходящими ив них линиями, обозначающими возможные положительные или отрицательные решения. Это не значит, что в изображенный на диаграмме поток входят все возможные аспекты работы по управлению исследованиями, но он должен отразить процессы, лежащие между пробелом в существующих знаниях и новой продукцией. Краткое описание потока данных и основных пунктов, на основе которых принимаются решения, дается ниже в качестве введения в содержание этой книги.

Зарождение исследовательских идей. Идеи фундаментальных исследований могут зародиться у административного персонала в процессе составления долгосрочных планов, у научно-исследовательских работников или у работников отдела сбыта, поскольку они знакомы с условиями и запросами рынка, а также у любых других работников. По мере того как эти идеи оформляются в исследовательские заявки, необходимо собрать дополнительные данные и передать их лицам, ответственным за оценку и принятие или отклонение заявок.

19

Рождение идеи

Оценка идеи

Рис. 2. Рабочий процесс и критические моменты

Реализация проекта

Разработка

в управлении исследованиями и разработками.

21

Исследовательские заявки часто подаются в соответствии со стандартной формой, четко выявляющей их содержание, и с определенным характером изложения. Особенно важно обеспечить, чтобы данные .по заявленным исследовательским проектам были точными и адекватными. Как минимум они должны включать цели предлагаемого исследования, ожидаемые результаты, указания по организации исследования, стоимость данного проекта для компании и оценку кадров, оборудования и затрат, необходимых для завершения проекта.

Оценка. Оценка исследовательского проекта состоит из ряда испытаний субъективного или объективного характера. Неудачный исход одного из нескольких важных испытаний 'может повлечь за собой отклонение исследовательской заявки. Четыре наиболее важных вопроса, подлежащих проверке, перечислены ниже, не обязательно в порядке их значимости:

1. Совместим ли предлагаемый исследовательский проект с целями и долгосрочными планами компании?

2. Является ли проект технически осуществимым?

3. Будет ли проект экономически выгодным?

4. Обеспечивает ли проект равновесие в исследовательской программе фирмы, т. е. в ее товарном ассортименте, а также равновесие между долгосрочными и краткосрочными исследованиями и между существующими и новыми видами продукции (оборонительное и наступательное исследование)?

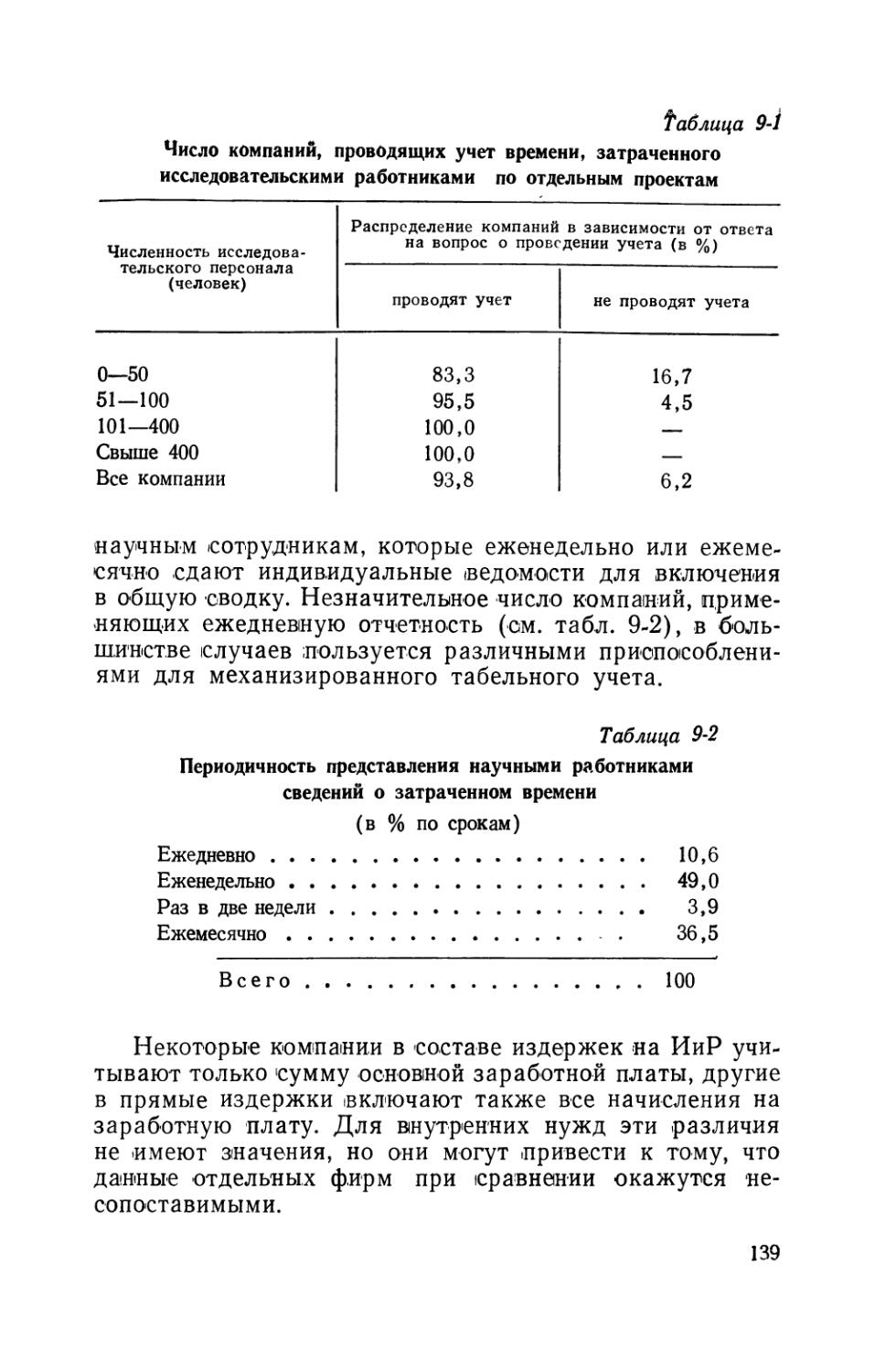

При принятии решения по каждому из этих вопросов используются данные, собранные на стадии зарождения идеи. Лица, призванные принять или отклонить предложение, часто бывают озабочены неизбежной «неточностью» данных, проецируемых в будущее. Но в действительности речь может идти лишь о степени точности, ибо все административные решения в значительной мере основываются на экстраполяции в будущее.

Многие данные, относящиеся к исследовательской заявке, предоставляются лицами, не занимающимися исследовательской работой. Для оценки различных аспектов заявки может потребоваться суждение нескольких лиц из числа руководящего персонала, которые наиболее компетентно могут установить, совместим ли проект с целями и долгосрочными исследовательскими планами компании. Для оценки экономической эффектив

22

ности проекта, возможно, потребуется консультация работников бухгалтерии и -отдела сбыта. Для «решения вопроса о соответствии данного проекта исследовательской программе в целом может потребоваться -суждение персонала некоторых функциональных отделов фирмы. И только вопрос о технической осуществимости проекта может решить сам исследовательский персонал фирмы.

Многие исследовательские проекты проходят все испытания, которым их подвергают. В большинстве случаев проекты, признанные годными, превышают число, которое может разработать исследовательский штат компании. Поэтому возникает задел проектов, ожидающих разработки в будущем. Выбор проектов, несомненно, является одним из наиболее важных и -серьезных в стратегическом отношении решений во всем исследовательском цикле.

Реализация проекта. Если заявка на проект рассмотрена и отобрана, предполагается, что она имеет важное значение для долгосрочных интересов фирмы, технически осуществима, должна принести достаточно высокую прибыль и представляет наибольший интерес по сравнению с другими имеющимися проектами. Именно на этой стадии составляется детальный график эксперимента и начинается подготовительная работа. В составление графика входит разбивка проекта на составные части, распределение всей работы на отдельные этапы и определение сроков окончания каждого из них на основе оценки относительной сложности каждого из связанных с данной .проблемой вопросов, а также создание структурной схемы, служащей как бы маршрутной картой успешной реализации проекта.

На этой стадии должна быть составлена подробная заявка на оборудование и кадры. Если при этом допущены ошибки, они оказывают непосредственные воздействия на эффективность исследовательской работы, особенно если соответствующего оборудования и компонентов в нужный момент не оказывается в наличии или если необходимый технический персонал не удается привлечь в тот момент, когда в его специальных навыках ощущается особенно острая нужда.

Периодические проверки продвижения и текущего состояния каждого исследовательского проекта являются составной частью процесса административного

23

'контроля. Через определенные промежутки времени необходимо заново принимать решение — следует ли продолжать работу над проектом. Трудно точно установить момент, когда нужно приостановить работу над проектом, поскольку момент приостановки исследования не фиксируется и оно может продолжаться до бесконечности. Если рассматриваемый проект не завершен, необходимо периодически проверять ход работы над ним. Если работа продвигается успешно, исследование можно продолжать, если нет, необходимо принять решение, следует ли продолжать работу. В случае положительного решения, возможно, придется изменить структурную схему и выработать совершенно новый подход. В случае решения приостановить безуспешный проект автоматически возникает вопрос о выборе нового проекта взамен аннулированного. Таким образом, весь процесс начинается сызнова.

Глава 2

НАУЧНЫЙ МЕНЕДЖМЕНТ: ЕГО ПРИМЕНЕНИЕ К ИССЛЕДОВАНИЮ И РАЗРАБОТКЕ

Для успешного исполнения icb-оих обязанностей руководитель исследовательских работ должен прежде всего приобрести и сохранить ясное понимание долгосрочных -целей предприятия в целом и деятельности в области исследований и разработок как части этого целого. Руководитель исследовательских работ должен, пожалуй, в большей степени, чем кто-либо другой из должностных лиц, ясно представлять себе все это. Четкое понимание перспективы необходимо для того, чтобы не уделять чрезмерного внимания интересным, ню менее •важным деталям, оставляя неразрешенными более крупные и значительные проблемы, возникающие в связи с ИиР.

Ясно, что на будущее любой компании, действующей в ключевых отраслях промышленности, оказывает влияние исследовательская работа ее конкурентов. Компания может быстро потерять свою конкурентоспособность, если ее научно-исследовательская работа идет по ложному пути или недостаточно эффективно контролируется.

К ИиР в промышленной организации следует лишь с небольшими изменениями применять те же формы и методы контроля, которыми данная организация пользуется в отношении других видов своей деятельности. Выражение «административный контроль» в том смысле, в каком оно употребляется в данном случае, не следует смешивать с оперативным контролем на более низком уровне, как, например, тот, который в нормальных условиях применяется для повторяющихся производственных операций. При обсуждении вопросов, касающих

25

Ся контроля ИиР, иногда приходится иметь дело с сё-мантическими проблемами, поскольку существует несколько определений контроля и в рамках каждого определения—^несколько градаций или уровней контроля. Определение, используемое в данной работе, проще всего можно сформулировать следующим образом: административный контроль представляет собой средство обеспечения максимально возможной эффективности и результативности научно-исследовательской работы.

Процесс управления представляет собой переплетение творческой и чисто административной деятельности. Это правильно в отношении любого функционального управления, связано ли оно с продажей, распределением, финансированием, деловыми контактами, производством или исследованием. В поисках новых и лучших путей выполнения работы и более эффективных средств поощрения (служащих всегда необходим творческий подход. Если творческая сторона управления подавляется административной, то эта функция вырождается в механический процесс контроля выполнения стоящих перед исследователями задач и, несомненно, становится менее эффективной. Однако недостаточное внимание к административной стороне также может привести к снижению 'Эффективности. Находить и поддерживать необходимое равновесие между обеими сторонами — в этом постоянная задача управления.

Философия минимального контроля

Философия невмешательства администрации в контроль над ИиР довольно широко распространена !.

Согласно этой философии, 'минимальный контроль дает наиболее эффективные результаты. В то время как управление некоторыми функциональными областями должно по необходимости концентрироваться на производстве или чисто технических задачах, управленческие функции в области ИиР сосредоточиваются главным образом на персонале. В области ИиР руководство не мо-

1 Такой подход к исследовательской деятельности демонстрируется и обсуждается в книге: Eugene Raudsept, Managing Creative Scientists and Engineers, The Macmillan Co., N. Y., 1963.

26

жет (Считать своей основной задачей наблюдение над выполнением заданий в (соответствии с заранее выработанными спецификациями. Согласно философии минимального контроля, первоочередной задачей управления должно быть обеспечение условий для научного творчества, но ни в коем -случае не издание приказов и распоряжений служащим. Главное — это система стимулирования, поощрения и индивидуального подхода к каждому исследователю. Эта философия особенно ярко выражена в следующем утверждении Б. И. Нолтинга: «В ненаучных организациях администратор обычно ведет себя как (босс и ему трудно приспособиться к другой роли. Но для работы в научно-исследовательских лабораториях чрезвычайно важно в корне изменить это положение: ученые находятся там не для того, чтобы обеспечивать работу администраторам или выполнять их распоряжения, наоборот, администраторы должны там обслуживать ученых» Г

Хотя в этой философии есть свои .положительные моменты, можно утверждать, что принципы управления, используемые в отношении других видов деятельности, могут быть применены также и к ИиР. Если в управлении производством проблемы стимулирования, возможно, имеют менее важное значение, они существуют и там наряду с проблемами поощрения и участия в прибылях.

Другая важная черта ИиР — наличие данных для принятия тех или иных решений. В производственных областях многие решения могут приниматься на основе готовых количественных данных; подобные же данные доступны и руководству исследованиями, хотя они могут быть менее точными. Одна из центральных задач этой книги—‘решить, в какой степени количественно обоснованная объективная методология, используемая во многих областях управления производством, может быть применена к нестандартным решениям, которые приходится принимать руководству исследованиями. Можно утверждать, что количественные методы применимы и в этой области, хотя ими, очевидно, будут пользоваться в меньшей степени.

1 В. Е. N о 1 ti n gk, The Human Element in Research Management, Elsevier Publishing Co., Amsterdam, 1959.

27

Общие методы научного менеджмента

Примерно в 'середине 50-х годов субъективные, интуитивные методы, .применявшиеся при оценке исследования и принятии решений, достигли такой точки, после которой их эффективность пошла на убыль. Именно в этот момент возникла необходимость заняться исследованием исследований и (было начато интенсивное изучение исследовательской деятельности -сразу в нескольких направлениях. Эту стадию развития контроля нац ИиР можно сравнить с той, на которой промышленный менеджмент находился в начале века, когда методы научного управления промышленностью тщательно изучались.

В результате того, что в тот период ИиР уделялось много внимания, администраторы вместо субъективных форм управления начали применять количественные методы. Кроме того, в некоторых компаниях с обширной исследовательской программой к ИиР стали применять новую науку о принятии решений, построения аналогий и моделей.

Этот научный метод, применяется ли он к физическим явлениям или проблемам бизнеса, есть не что иное, как формально-логическая процедура выявления фактов, на основе которых принимается то или иное решение. Сюда входит также соответствующая методология оценки явлений и выявления условий, при которых они происходят. Наука об управлении основывается примерно на тех (же исследовательских методах, какие применяются -в физических науках: в обоих случаях речь идет 1) о методе наблюдений, который иногда бывает весьма основательно разработан и четко сформулирован; и 2) о способах комбинирования явлений, над которыми ведется наблюдение, и о «проверке результатов. Разумеется, наблюдение в исследовании как физических явлений, так и явлений, происходящих в мире бизнеса, должно быть свободно от личных предубеждений; в тех случаях, когда это предубеждение неизбежно, оно должно быть осознано и учтено.

Существует мнение, что оценки явлений бизнеса недостаточно точны, чтобы в данном случае можно было применять научную методологию. Абсолютная точность вообще невозможна, и желаемая степень точности за

28

висит от природы измеряемого объекта и от цели измерения. Поэтому всегда приходится делать допущения -с учетом возможности ошибок.

Большинство научных экспериментов показало, что отбор соответствующих фактов и образцов без слишком •грубых отклонений требует большой осторожности. Исследователь не в состоянии поглотить все доступные ему знания, и все же он не имеет права выбирать наугад. Таким образом, научный метод состоит в том, чтобы с помощью эволюции, интуиции или интроспекции (самоанализа) формулировать первоначальную концепцию или теорию и в последующем проводить специальные наблюдения, подтверждающие или опровергающие ее. Исследователь должен преодолевать врожденное отсутствие гибкости и проявлять честность и прямоту при сопоставлении наблюдаемых явлений со своей гипотезой.

Известны случаи, когда приверженцы однажды возникшей теории обнаруживали глухоту и подчас враждебность ко всякой критике и к наблюдениям, которые расходились с их гипотезой.

Многие, к сожалению, считают, что научный метод неприменим к искусству управления, поскольку в данном случае приходится иметь дело в основном с людьми. При этом -явно .подразумевается, что, когда дело касается людей, объективный подход невозможен. Такое утверждение неверно, ибо в отношении людей можно точно так же собрать факты и проверить гипотезы, как и в отношении любых других явлений.

Глава предприятия, будучи сам личностью и имея дело с людьми, является как бы частью окружения, в котором существует данная группа, и становится как причиной, так и (Следствием всевозможных воздействий. Он должен отдавать себе отчет в том, что такое его положение привносит в накапливаемые им научные наблюдения множество ошибок.

Таким образом, хотя многие проблемы не могут быть решены с помощью одних только формул, и здесь может быть использован объективный метод, основанный главным образом на изучении количественных соотношений. Применение такого подхода вместо интуитивного и субъективного и характеризует «научный менеджмент».

29

Научное управление исследованиями и разработками

Большинство администраторов, ведающих ИиР, имеют хорошую 1научню-иС'СледовательС|Кую подготовку. Как правило, администратор, работающий в этой области, знаком с научными методами, применяемыми к физическим явлениям, т. е. он знает, как следует формулировать подход к проблеме (или гипотезе), собирать соответствующую информацию, интерпретировать ее и делать вывод о том, подтверждается ли выдвинутая гипотеза. Но количественные исследования научных явлений по сравнению <с явлениями, имеющими место в промышленности, отличаются более высокой точностью, а наблюдения — большей объективностью. Заняв административный пост, вчерашний ученый должен применять свои научные методы к изучению промышленного предприятия, гораздо хуже поддающегося точному исследованию; .возникает стойкая тенденция к использованию интуитивных, приближенных методов. Один руководитель исследовательской программы, назначенный на этот пост благодаря своим успехам в исследовании и руководстве проектом, на вопрос, применяет ли он в административной работе научную методику, ответил: «Исследовательский персонал не требует такого надзора, как это предусматривается философией научного управления. Усиленное административное вмешательство может только породить трудности, а его результаты будут сомнительны». Тем не менее существует научный подход, применимый ко многим проблемам и решениям, с которыми сталкивается руководство исследовательскими работами. Большая часть решений в хозяйственной деятельности зависит прежде всего от четкой формулировки проблемы, за которой и следует сбор и проверка данных, выявление ошибок, допущенных при обработке, определение возможных способов действия и, наконец, выбор наиболее правильного решения. Кроме того, научная методика предусматривает логическое и последовательное фиксирование фактов, приводящих к решению. Эти данные могут пригодиться для решения аналогичных проблем.

В качестве примера применения научного метода можно провести выбор исследовательских проектов. В процессе выбора должны быть рассмотрены различ

30

ные факторы, включая возможность технического yctte* ха, вероятный .прием нового продукта на рынке в случае успешного завершения исследовательского проекта, его стоимость, потребность в кадрах и соблюдение пропорциональности в исследовательской программе. Если удалось собрать достаточно полные данные и соответствующим образом применить их к каждому фактору, а также дать общую оценку каждому проекту в соответствии с заранее обусловленной и согласованной методологией, решение, по всей вероятности, будет более правильным, чем в том случае, когда выбор производится интуитивно, на глазок. Если проводится регистрация данных, используемых в процессе выбора, в их исторической последовательности, с тем чтобы затем можно было сопоставить их с подлинными результатами проекта, то в (результате создается надежная основа для совершенствования самого процесса выбора. Некоторые количественные методы, используемые при выборе проектов, подробно описаны в гл. 12.

Некоторые недоразумения. Условия, в которых протекает деятельность руководителя научных исследований, могут породить ложное представление о том, что научные познания являются исключительно продуктом работы научных лабораторий. 'Случаи для приобщения его к таким областям, как психология, социология и экономика, .представляются не часто, а знакомство с методами, применяемыми при исследовании явлений, происходящих за пределами лаборатории, приходится приобретать ценой значительных усилий.

Другое ложное представление, которому .подвержен как исследовательский, так и неисследовательокий персонал, заключается в том, что научный подход якобы состоит исключительно из построения или -применения точных формул. Хотя такого рода формулы могут быть важной составной частью научного метода, применяемого к некоторым проблемам, связанным с хозяйственной деятельностью, они годятся далеко не во всех случаях. Целый ряд таких проблем носит настолько уникальный и неопределенный характер, что не укладывается ни в какие заранее сконструированные формулы. Одной из главных отличительных черт научного метода, применимого ко всем проблемам, возникающим в деловой практике, является наблюдение фактов и выявление связей

31

этих фактов с другими явлениями. Так, сложная математическая формула, даже и очень точная,, может оказаться неприменимой, если не установлены причинные связи. Выявление причинных связей — неотъемлемая составная часть любой исследовательской работы.

Еще одно достаточно распространенное ложное представление состоит в том, что научный метод будто бы применим лишь к объектам, поддающимся точному измерению. Степень точности, с какой должны быть произведены измерения, будет зависеть от того, какая степень точности требуется для решения вопроса, а также от причинных связей, породивших данное явление. Примером причинных факторов в промышленной практике может .служить хронометраж движений, осуществляемый работающими в .промышленности инженерами. Точность измерения движений отдельного индивидуума может быть даже чрезмерной, но исследование не будет иметь смысла, если не будут .приняты во внимание очевидные психологические факторы, воздействующие на рабочего и его задание. Окружающая среда, моральное состояние, влияние наблюдений и стимулов к труду — все это должно быть учтено. Отсюда не следует, что хронометраж движений не может быть достаточно точным; это лишь доказывает, что точность зависит от цели измерения. Ведь даже факторы, воздействующие на само измерение, могут не поддаваться точному измерению, но это не означает, что измерения бесполезны для достижения той цели, ради которой они производятся.

(Наконец, ложное представление, разделяемое зачастую лицами, не занимающимися научными исследованиями, состоит в том, что проблемы, возникающие перед исследовательской администрацией, можно разделить на части, -сумма которых равняется целому. Но в практике управления научными исследованиями чаще происходит обратное: целое может быть больше или меньше, чем сумма частей, а полезность и эффективность ИиР определяется соотношениями многих аспектов исследований и разработок. Превосходный выбор проектов может быть сведен на нет неудачным распределением кадров, или наоборот — неправильное распределение средств может .быть полностью компенсировано удачным выбором одного-двух проектов, дающих огромное преимущество в конкурентной борьбе.

32

Кибернетика и системы исследований и разработок

Кибернетика — наука об управлении. Эгоне что иное, как изучение принципов, применимых к механическим, электрическим, биологическим, организационным и экономическим системам. Все эти системы имеют сходные черты, которые в основном и служат предметом изучения кибернетики. Систему управления, подобно нервной системе человеческого тела, следует отличать от механизмов снабжения, передачи и преобразования энергии. Система контроля обычно затрачивает немного энергии, оказывая такое воздействие, которого хватает для подачи сигнала к увеличению или уменьшению основного потока энергии в случае необходимости.

Когда изучается определенная система управления, ее подвергают наблюдению и измерению. Информация, поступающая в систему, и получаемые -результаты изучаются, чтобы обнаружить наличие связей, чувствительности, обратной связи, стабильности и других характеристик системы. Устанавливаются термостаты, сигнализирующие об изменениях в потоке внутри системы, проводятся эксперименты с различной нагрузкой, чтобы выявить результаты, и вообще система подвергается всестороннему анализу.

В настоящее время в области управления ИиР производятся многочисленные эксперименты, до некоторой степени сходные с экспериментами в кибернетике. В некоторых ведущих исследовательских организациях конструируются и испытываются модели ИиР с целью попытаться измерить импульсы на входах и выходах и связи внутри системы ИиР. Наиболее важные и значительные из этих экспериментов описываются в данной книге. Некоторые из такого рода моделей относительно просты, другие сложны, но все они представляют ценность, если дают возможность изучить процесс ИиР.

Модель или формула, которая может оказать помощь в выборе исследовательских .проектов, должна, очевидно, содержать факторы для каждого элемента, влияющего на рассматриваемые проекты, как, например, вероятность технического успеха, стоимость проекта, ожидаемый доход в случае успеха и расчетное время, т.ре-

2-293 33

бующееся для завершения работы. Лица, которые должны ^принять окончательное решение, будь то директор, ведающий вопросами исследования, или группа администраторов, легко могут ошибиться .в истолковании результатов подстановки в формулу числовых значений. Результаты .могут быть использованы лишь как средство консолидации множества факторов, которые должны быть учтены; но, кроме них, обычно действуют субъективные факторы, которые нельзя включить в формулу. Для того чтобы модель могла помочь сделать выбор, она не должна быть прецизионной, а ее параметры «точными». Они должны быть точны лишь настолько, чтобы дать лучшие результаты по сравнению с теми, которые могли бы быть получены без использования модели.

Не следует утверждать, что та или иная деятельность носит качественный характер и не может быть подвергнута количественному анализу до тех пор, пока не сделана попытка подвергнуть ее такому анализу, а полученные результаты не выверены с помощью дополнительных данных и накопленного опыта. Математические методы и модели применялись как вспомогательные средства при принятии решений в многочисленных и разнообразных ситуациях, создававшихся в коммерческих операциях. При этом часто приходится сталкиваться со скептическим отношением к подобным моделям и методам. Но в большинстве случаев совершенно ясно, что они усовершенствовали процесс принятия решений; множатся доказательства того, что модели ИиР также могут представлять ценность.

Иллюстрации моделей исследований и разработок

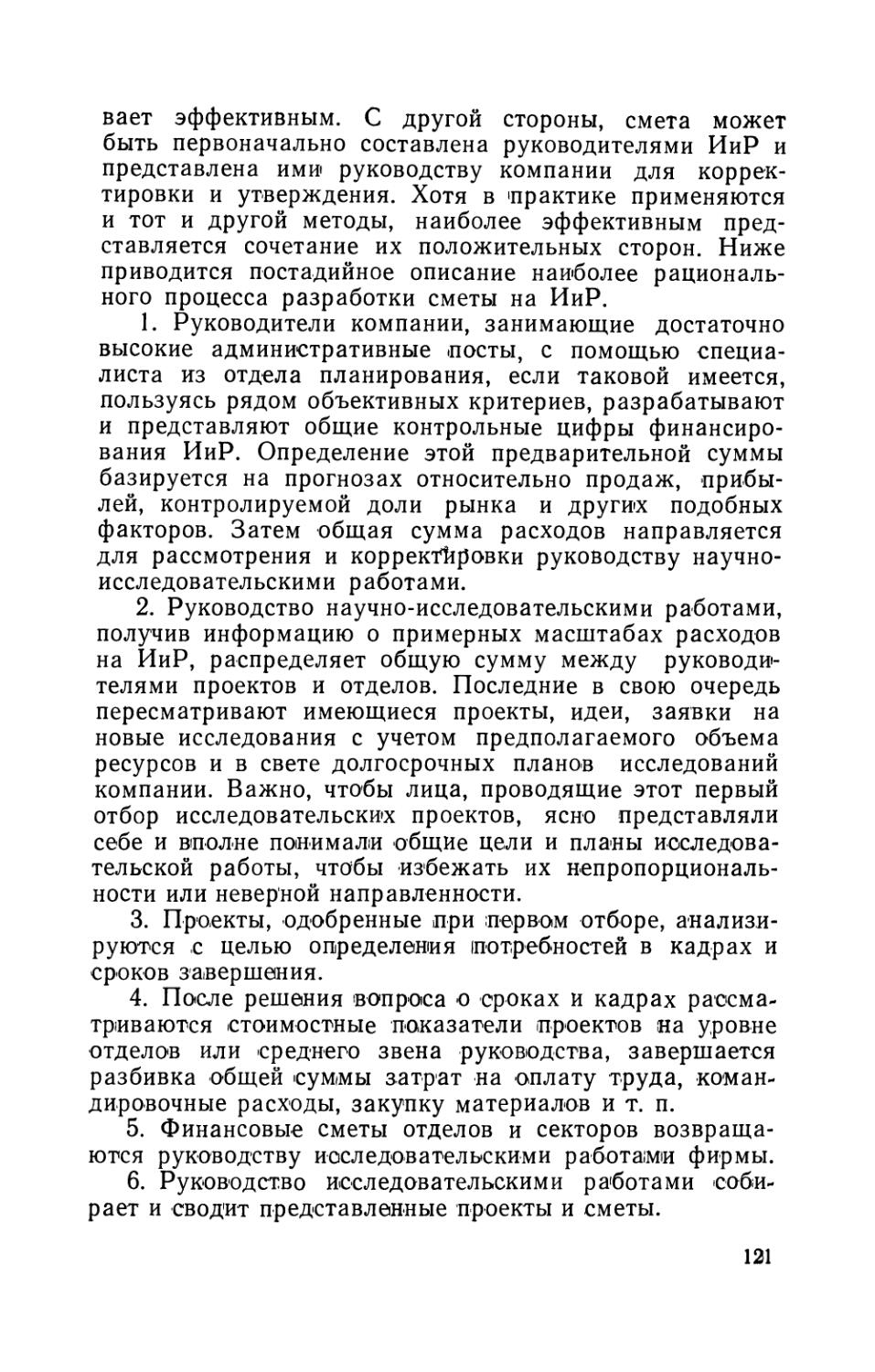

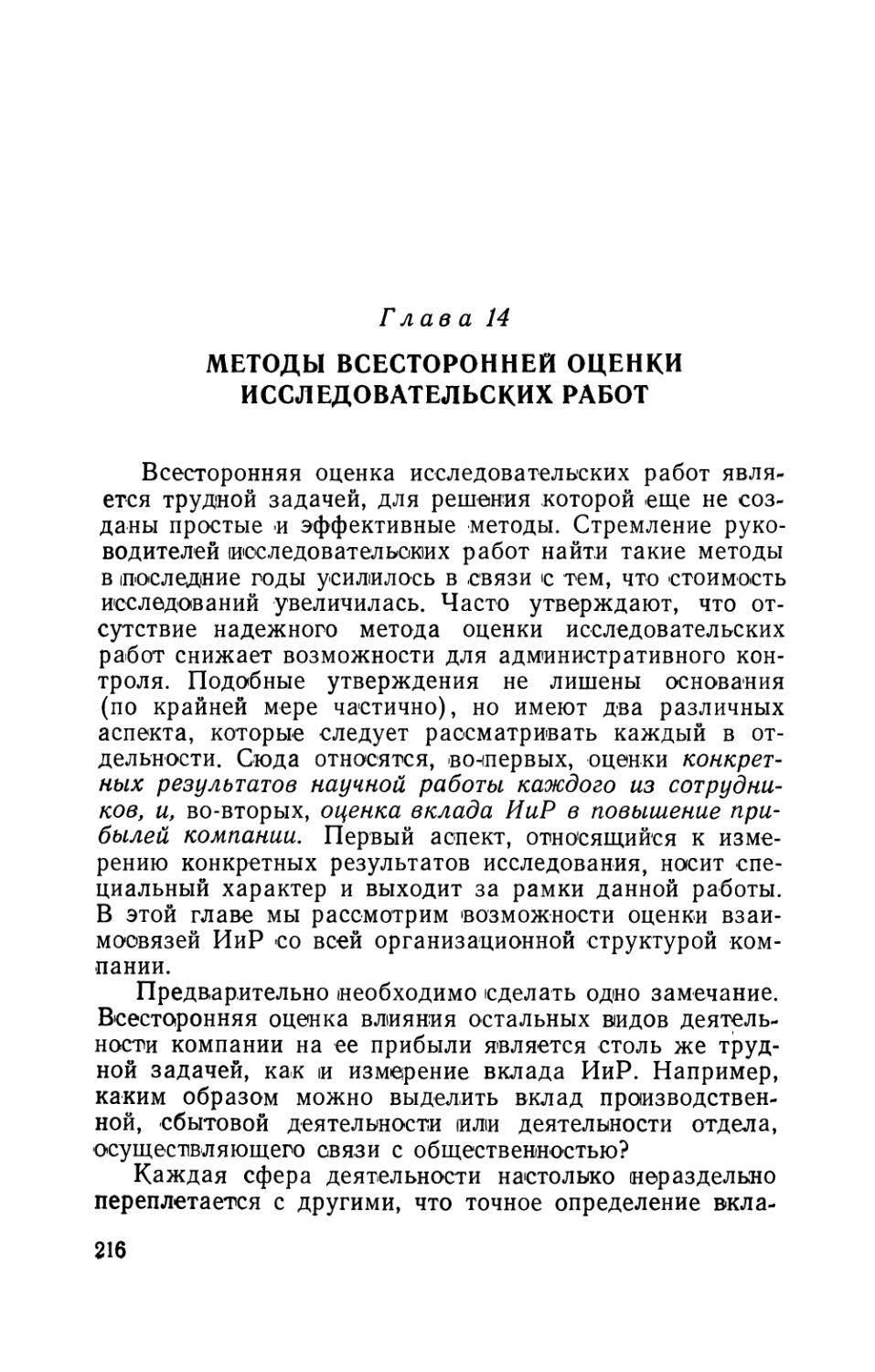

Модель, воспроизводящая коммерческую деятельность, для многих менеджеров представляет собой нечто совершенно новое, поэтому здесь приводятся два примера. Первый иллюстрирует модель разработки, а второй—। модель .поступления доходов от новых продуктов, которые могут появиться в результате исследования. Эти две модели избраны потому, что они могут быть применены почти к любому виду исследовательской деятельности.

34

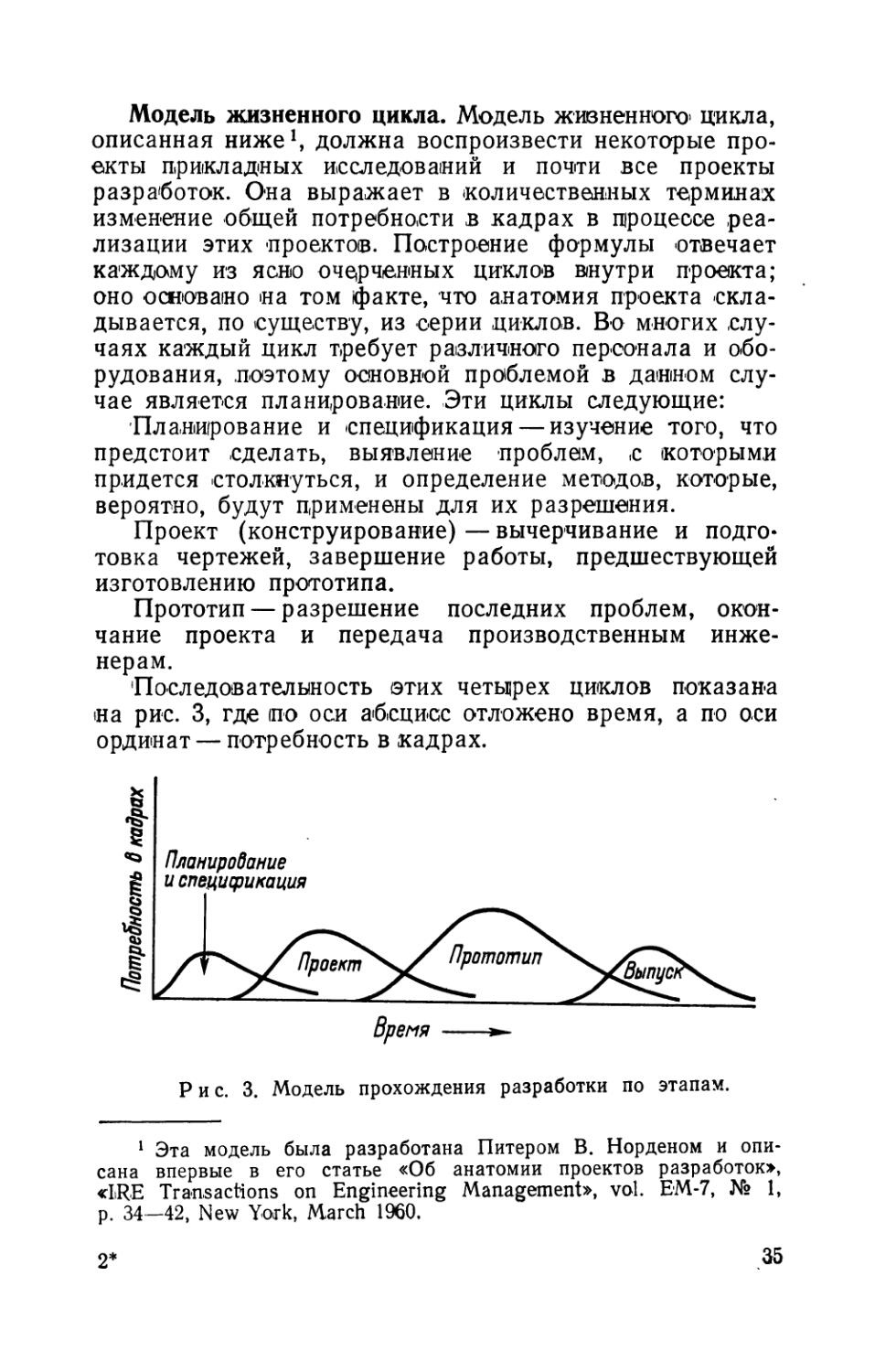

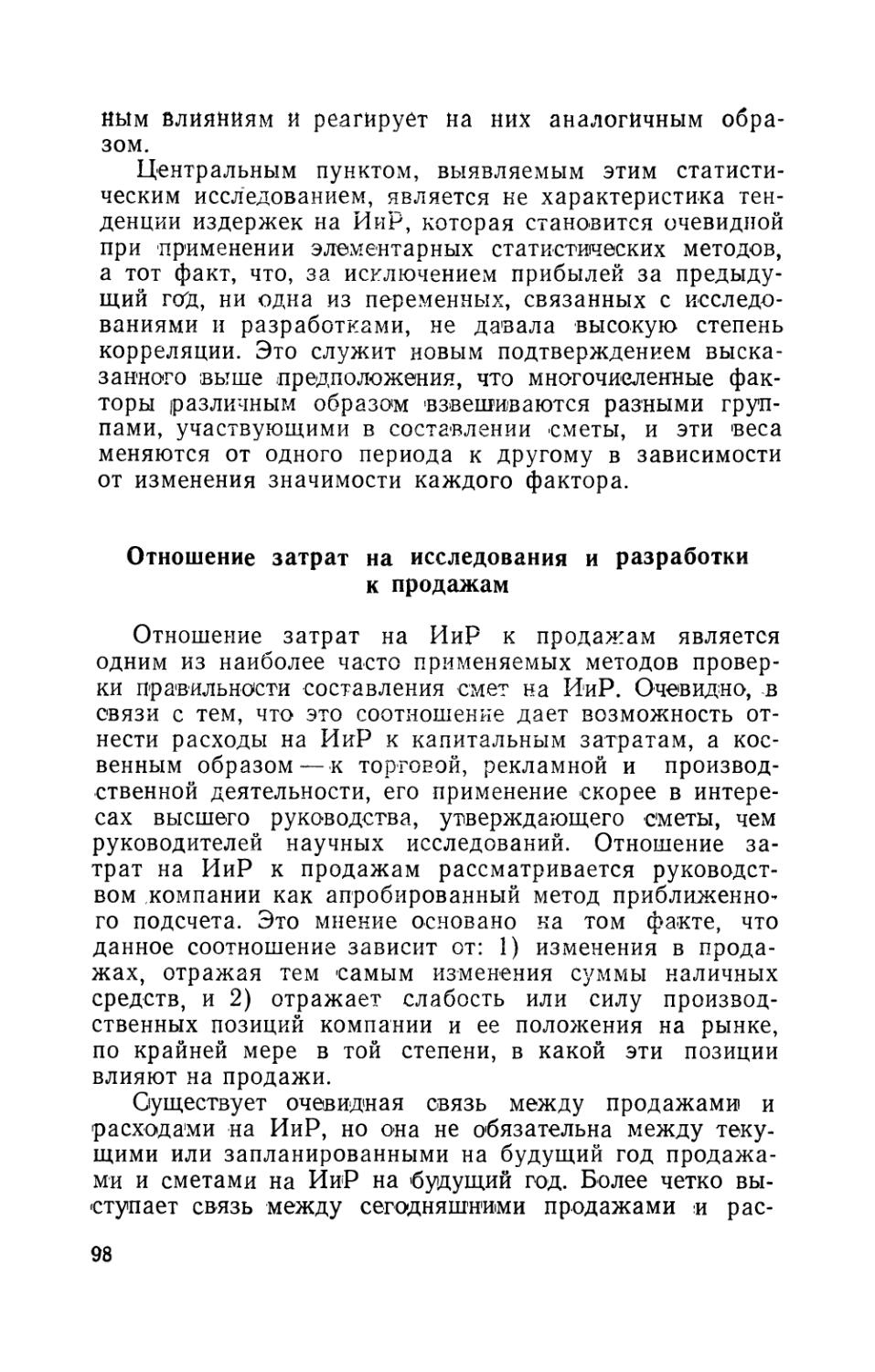

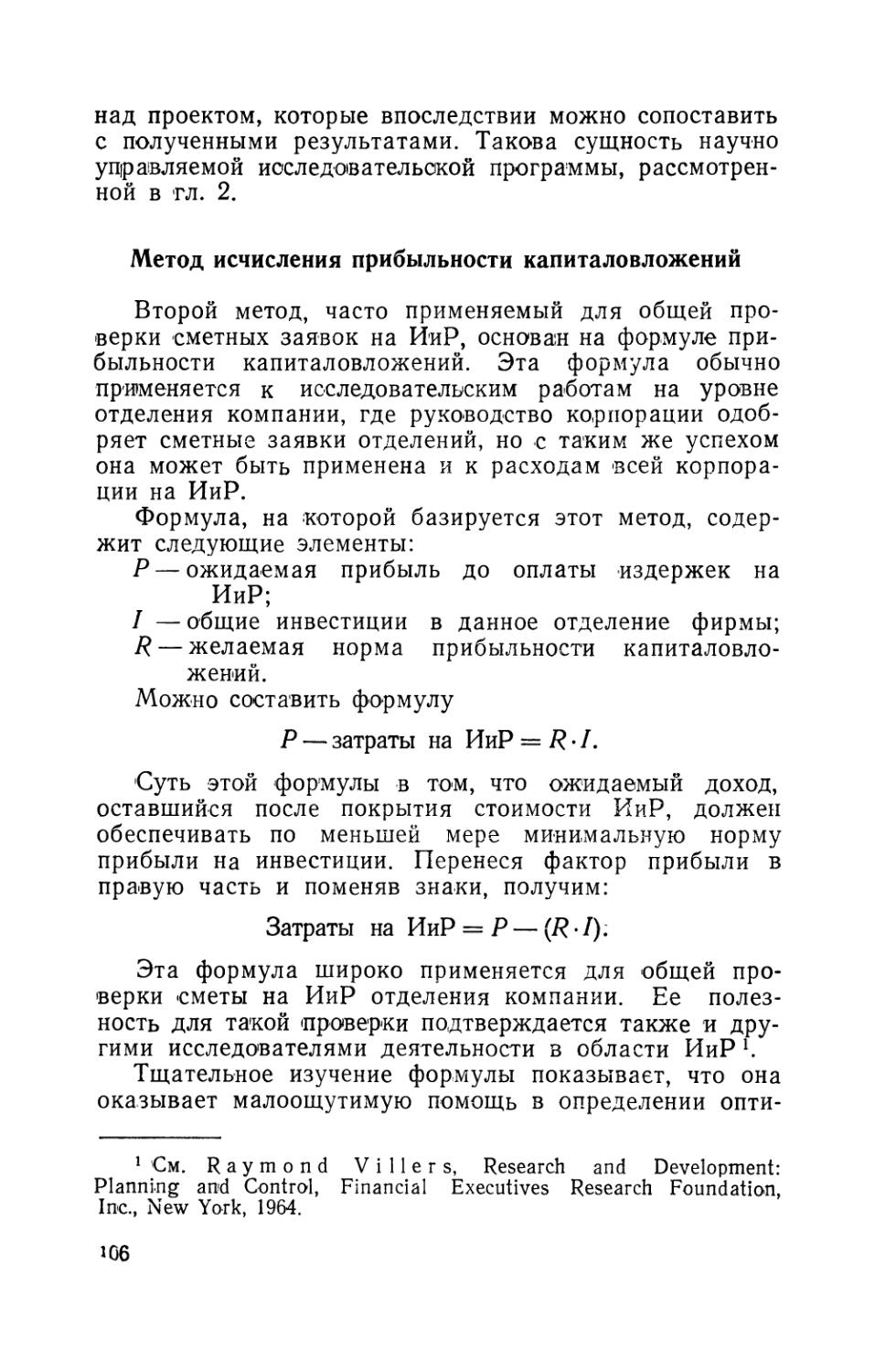

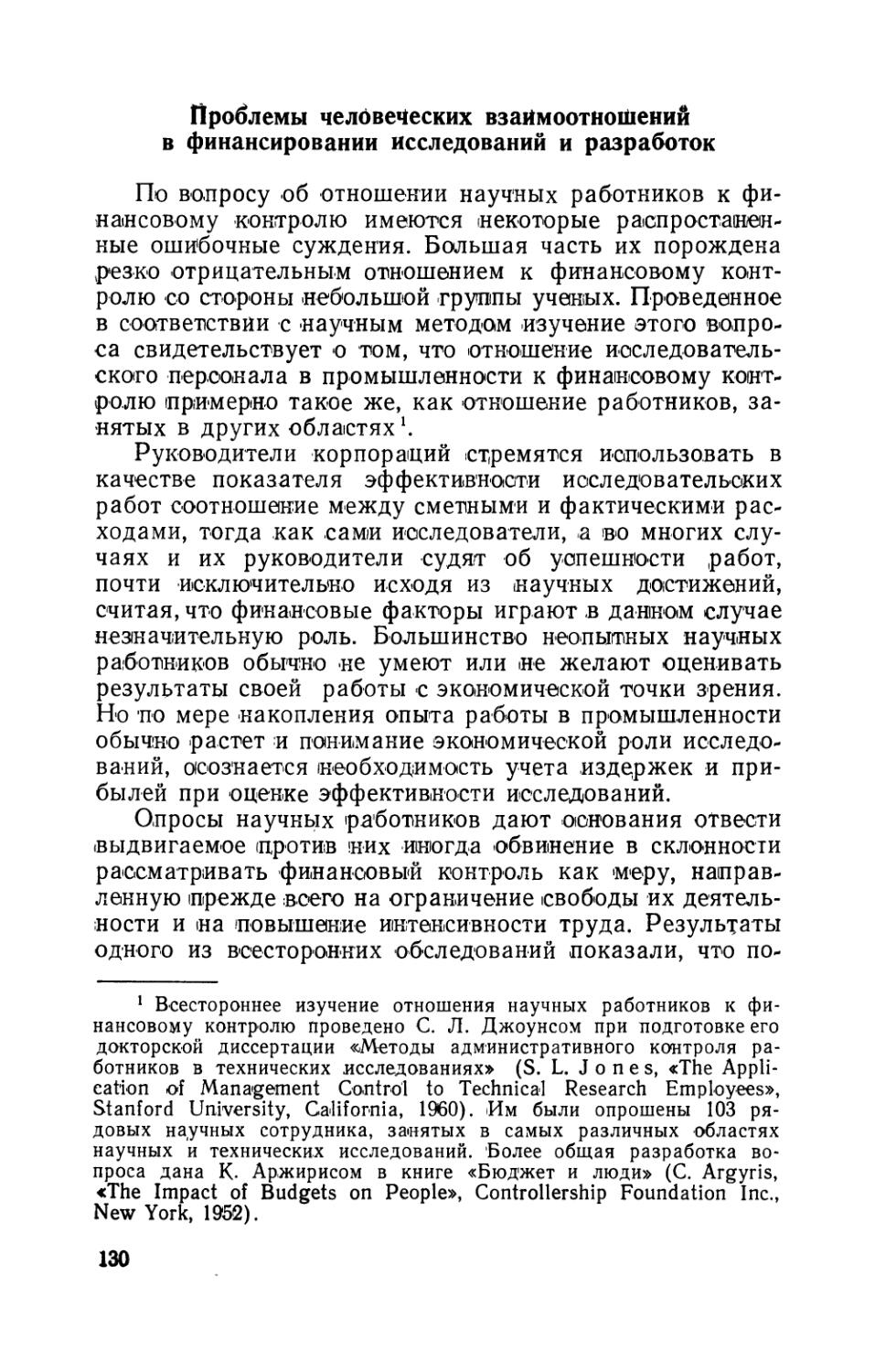

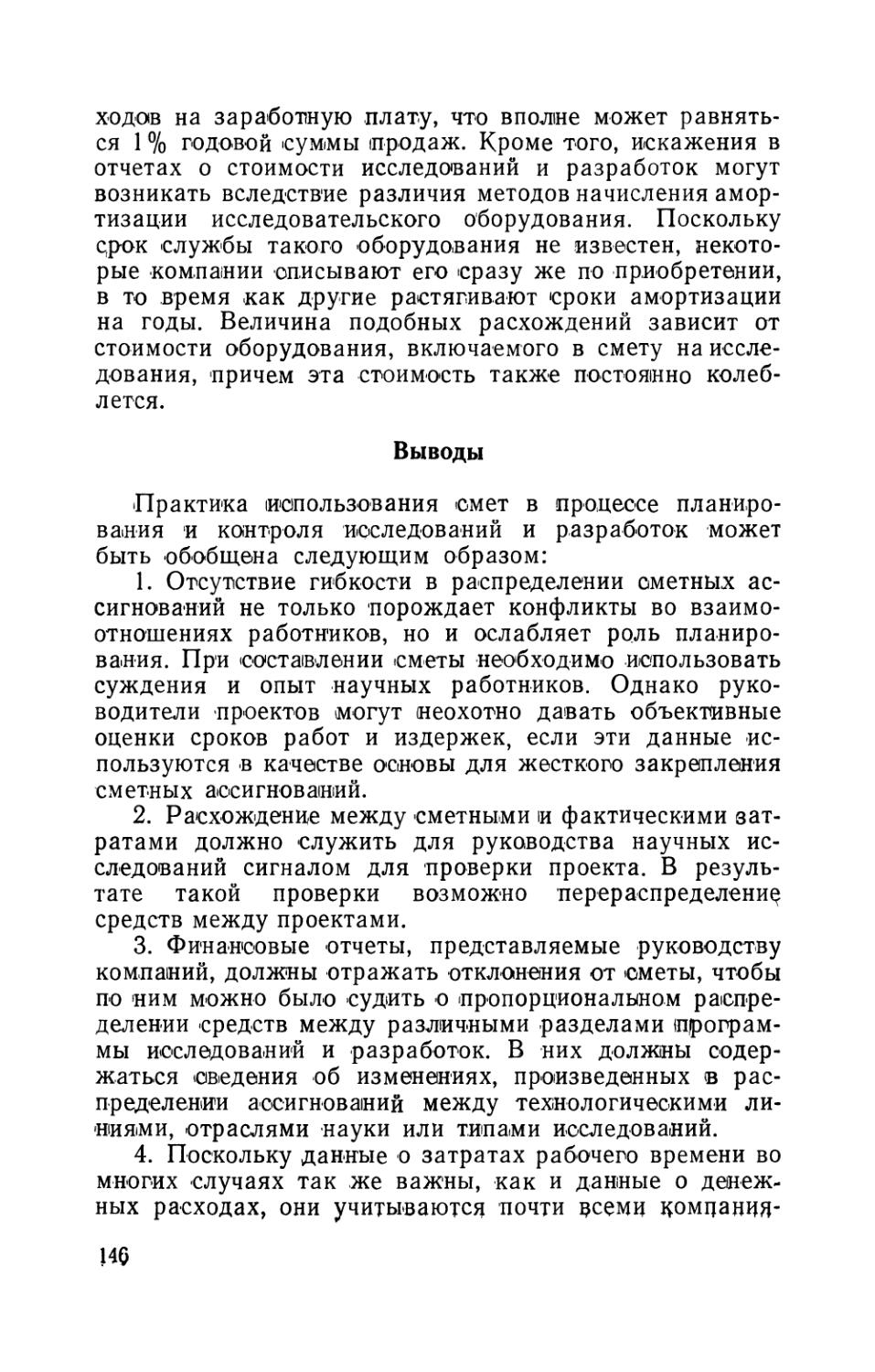

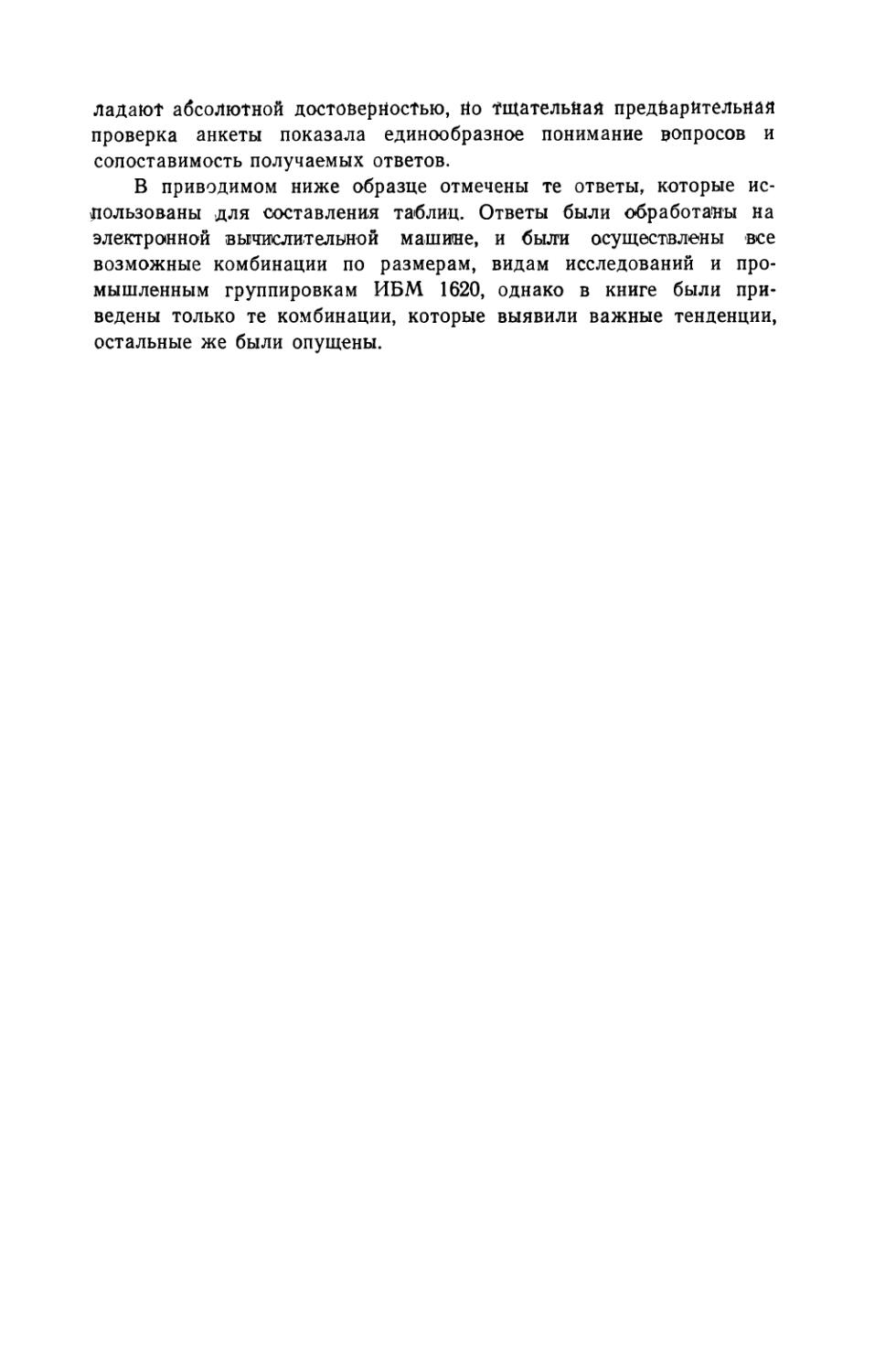

Модель жизненного цикла. Модель жизненного цикла, описанная ниже1, должна воспроизвести некоторые проекты прикладных исследований и почти все проекты разработок. Она выражает в количественных терминах изменение общей потребности в кадрах в процессе реализации этих -проектов. Построение формулы отвечает каждому из ясно очерченных циклов внутри проекта; оно основано на том факте, что анатомия проекта складывается, по существу, из серии циклов. Во многих случаях каждый цикл требует различного персонала и оборудования, .поэтому основной проблемой в данном случае является планирование. Эти циклы следующие:

Планирование и спецификация — изучение того, что предстоит сделать, выявление проблем, с которыми придется столкнуться, и определение методов, которые, вероятно, будут применены для их разрешения.

Проект (конструирование) — вычерчивание и подготовка чертежей, завершение работы, предшествующей изготовлению прототипа.

Прототип — разрешение последних проблем, окончание проекта и передача производственным инженерам.

Последовательность этих четырех циклов показана на рис. 3, где по оси абсцисс отложено время, а по оси ординат — потребность в кадрах.

Рис. 3. Модель прохождения разработки по этапам.

1 Эта модель была разработана Питером В. Норденом и описана впервые в его статье «Об анатомии проектов разработок», clRE Transactions on Engineering Management», vol. EM-7, № 1, p. 34—42, New York, March 1960.

2* 35

Для описа(Н1Ия этого цикла выведены следующие формулы:

y==k(\—er^) и

у' = 2kate-~at\

где у — потребность в рабочей силе на определенную дату;

у'—потребность в рабочей силе на каждый месяц; k —потребность в рабочей силе на весь цикл;

а —параметр, от которого зависит форма кривой;

t —время с начала цикла;

е —2,71828 — основание натурального логарифма.

Полезность этих моделей определяется следующими важными факторами: 1) все четыре цикла в высокой степени стабильны и 2) соотношение масштабов (или потребности в рабочей силе) между каждыми .предыдущими и последующим циклами вполне -стабильно и может быть предугадано. Таким образом, хотя в начале осуществления данного проекта факторы k и а в формуле могут быть неизвестны, завершение или близость к завершению первого цикла дает достаточно данных для относительно точного планирования рабочей силы на остальные три цикла. Поэтому модель служит основой для планирования, а также — до некоторой степени — для сопоставления достигнутых результатов с планами. Такое сопоставление дает гораздо более точные результаты, чем субъективный метод, который в состоянии обеспечить лишь чисто интуитивную оценку.

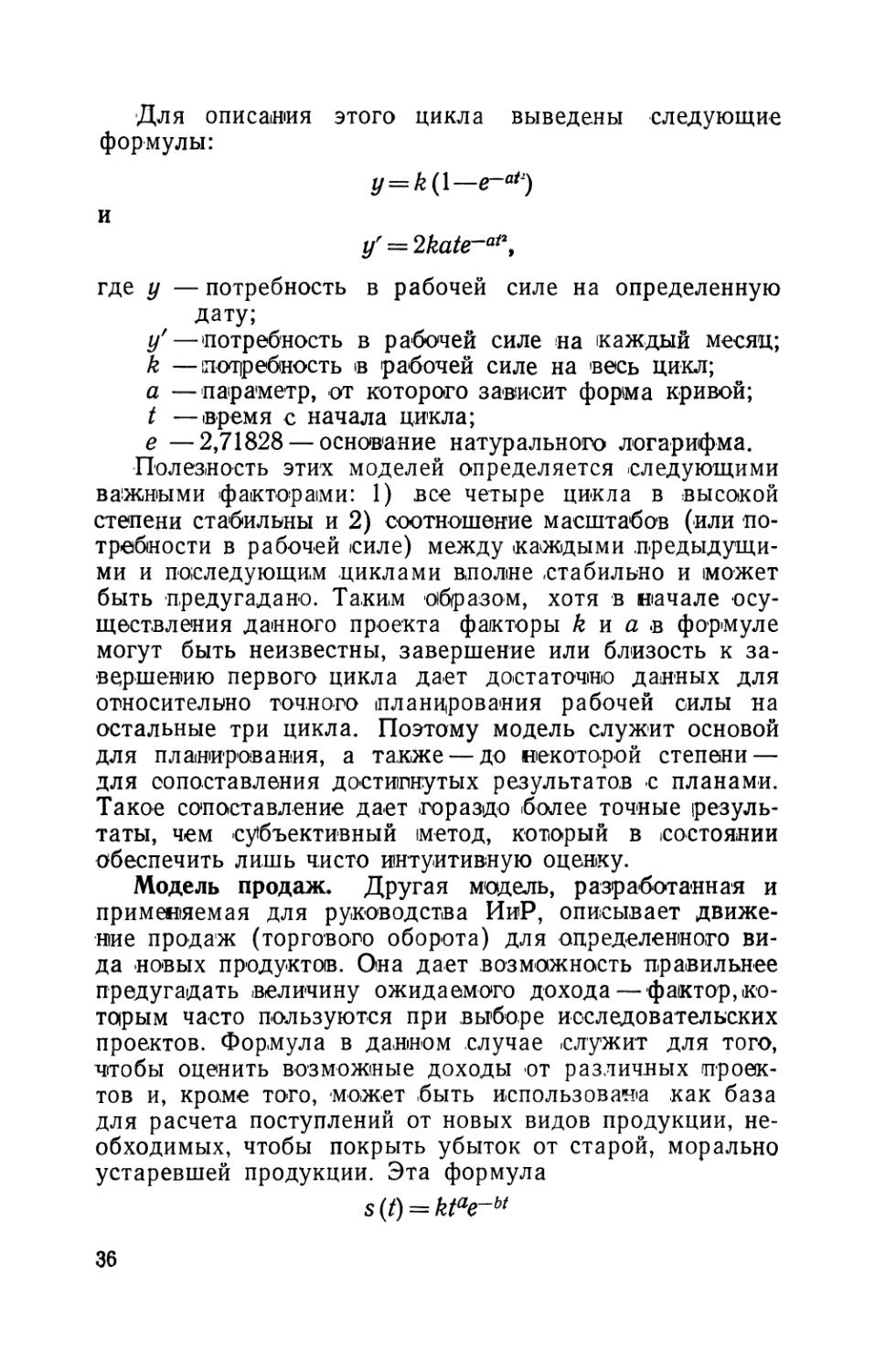

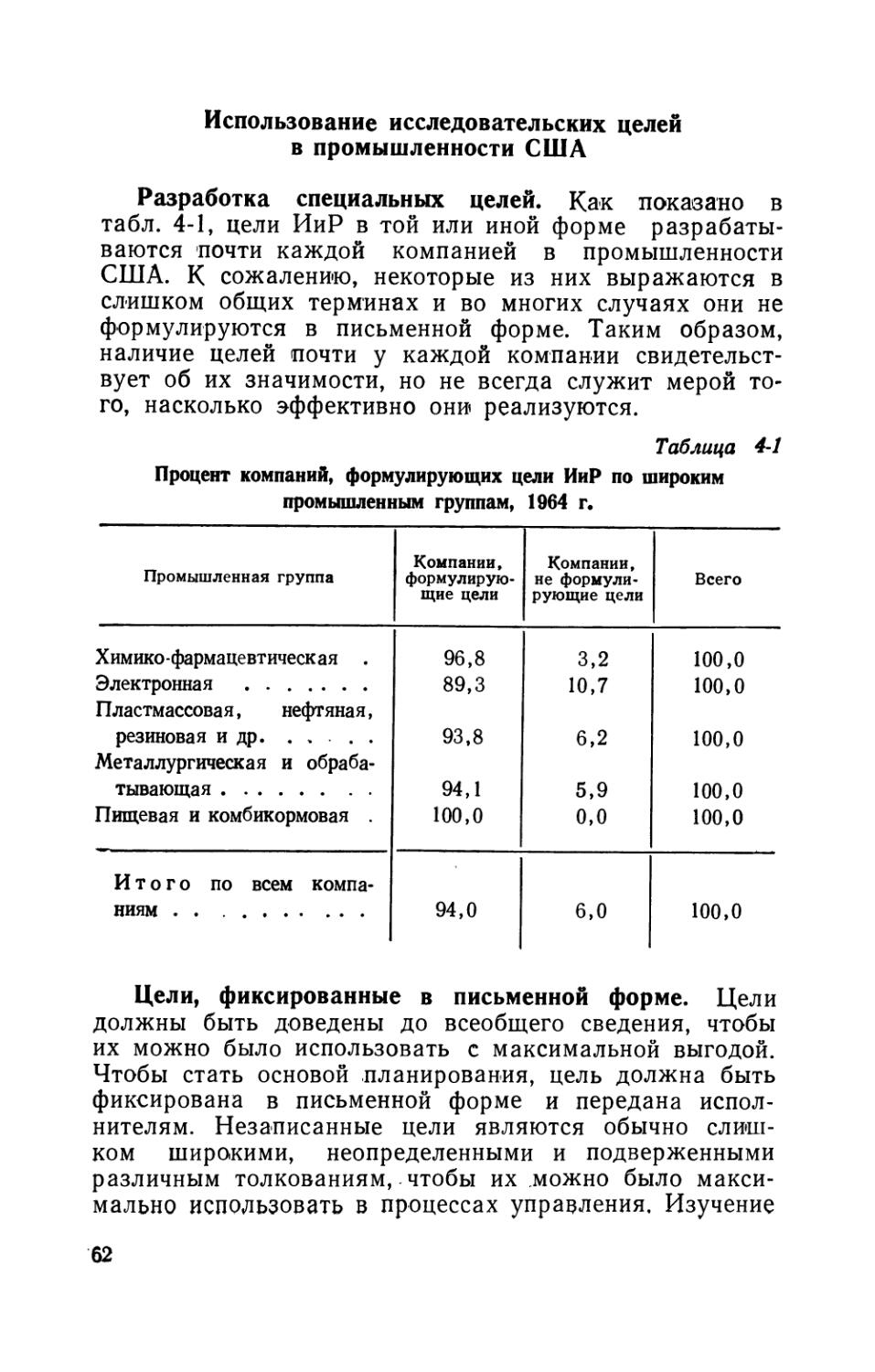

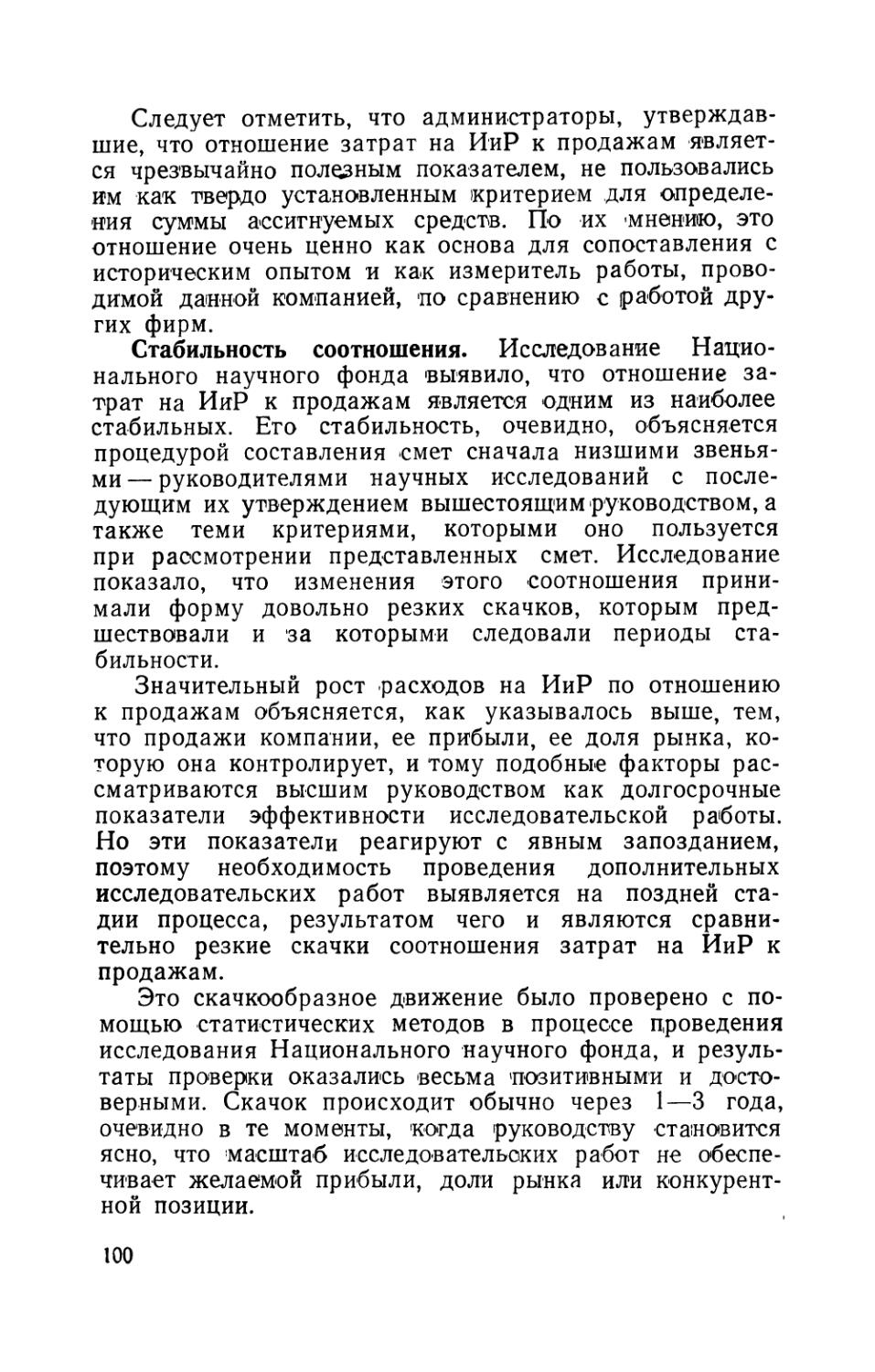

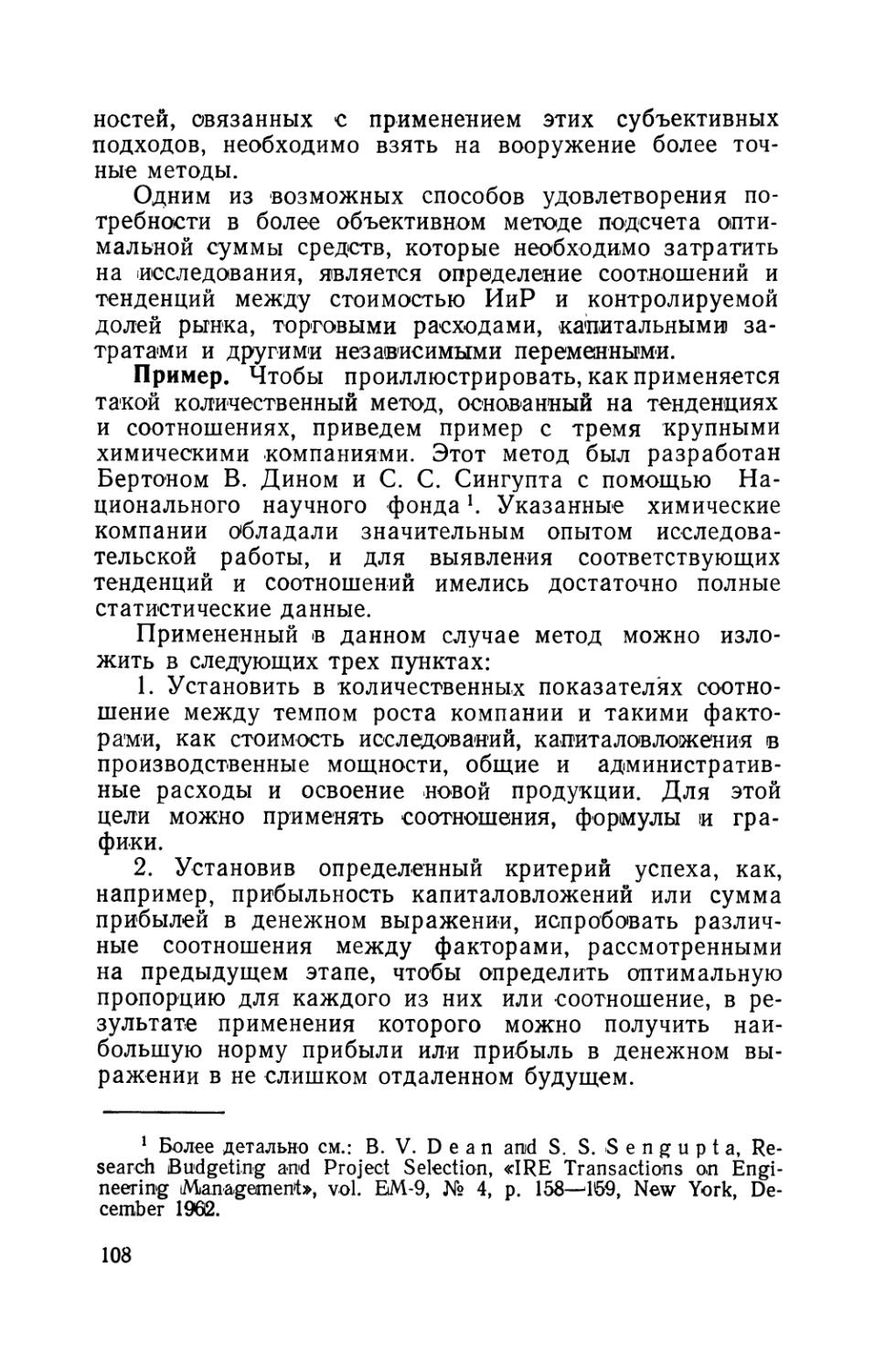

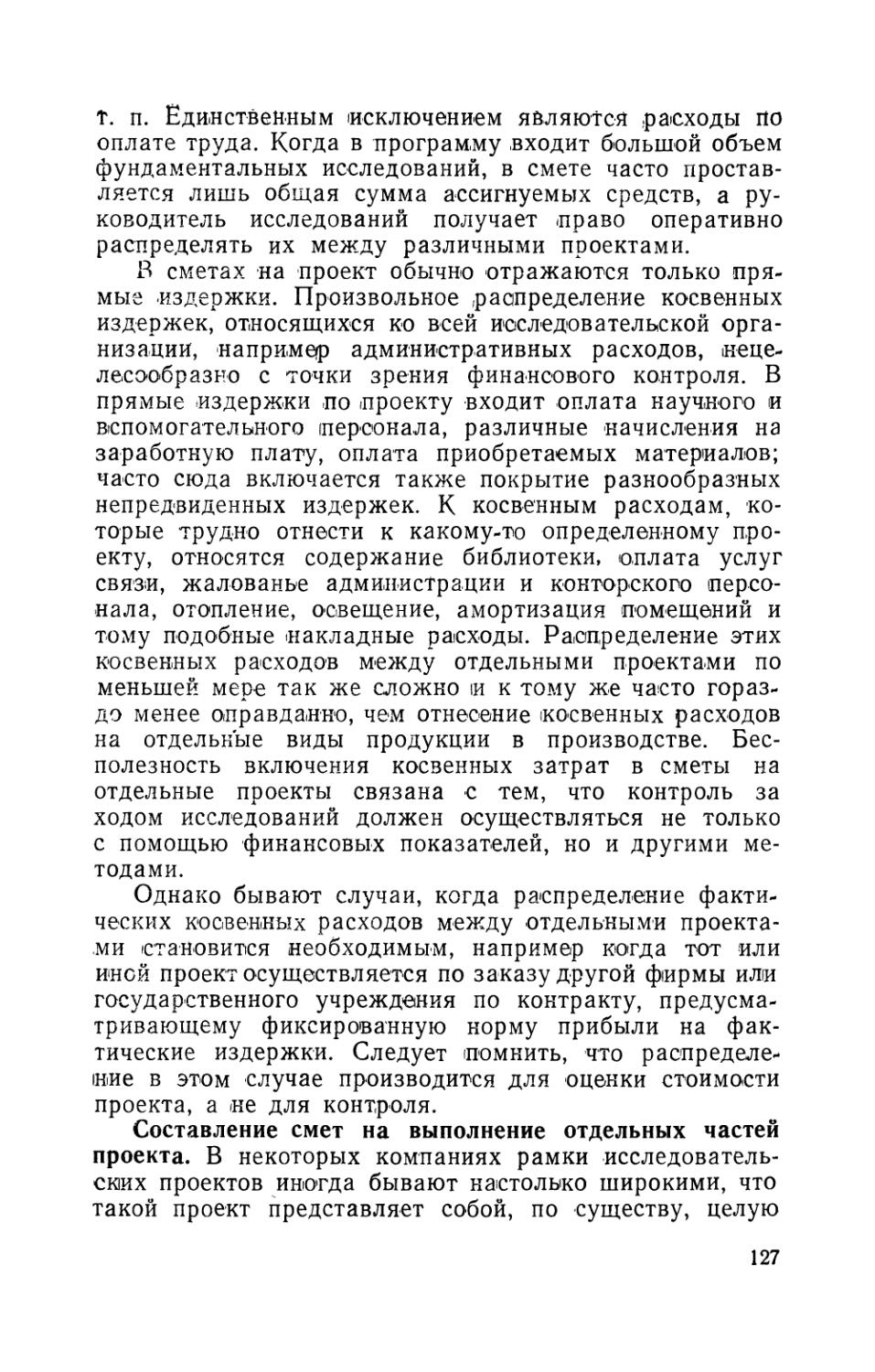

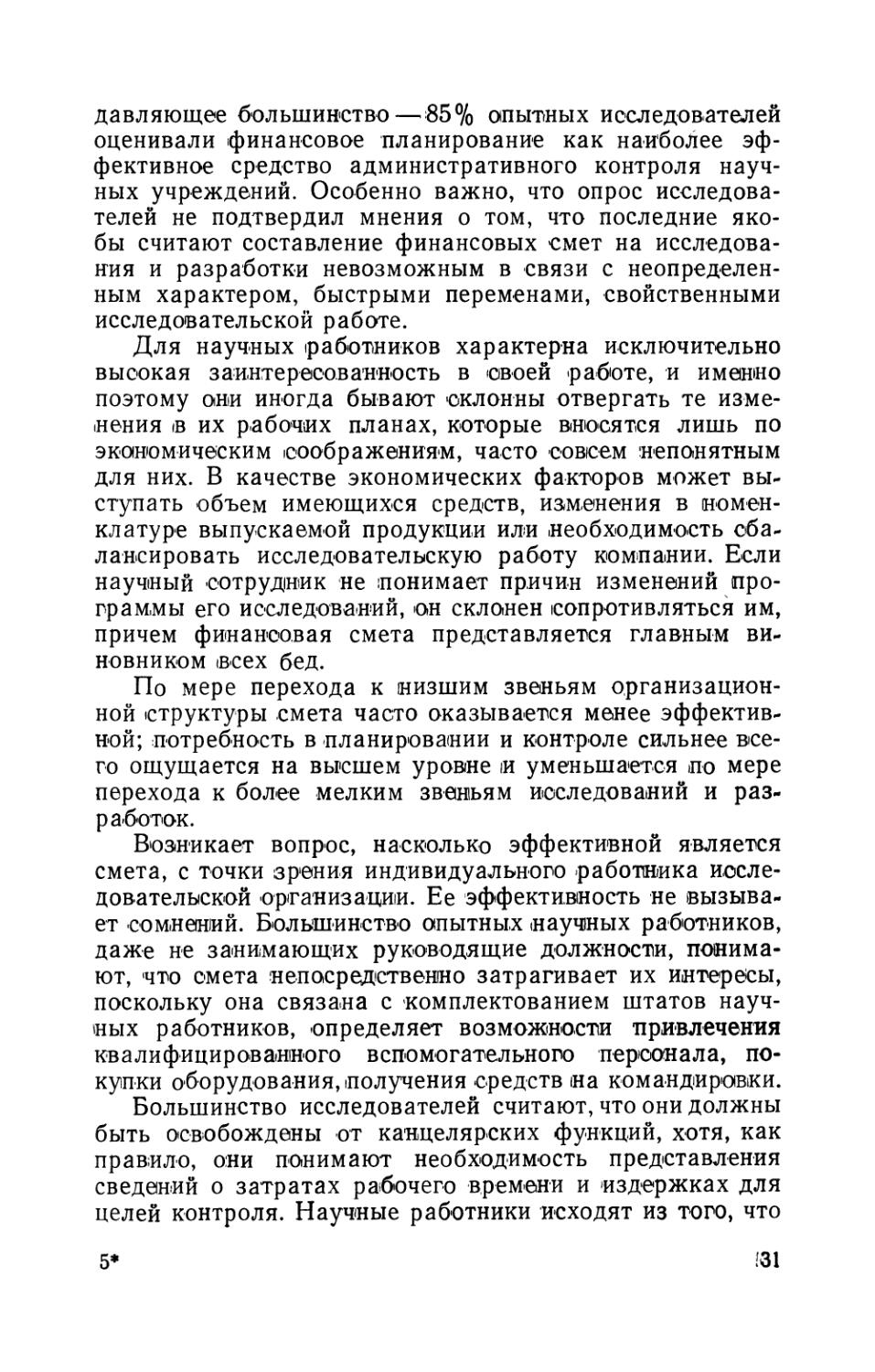

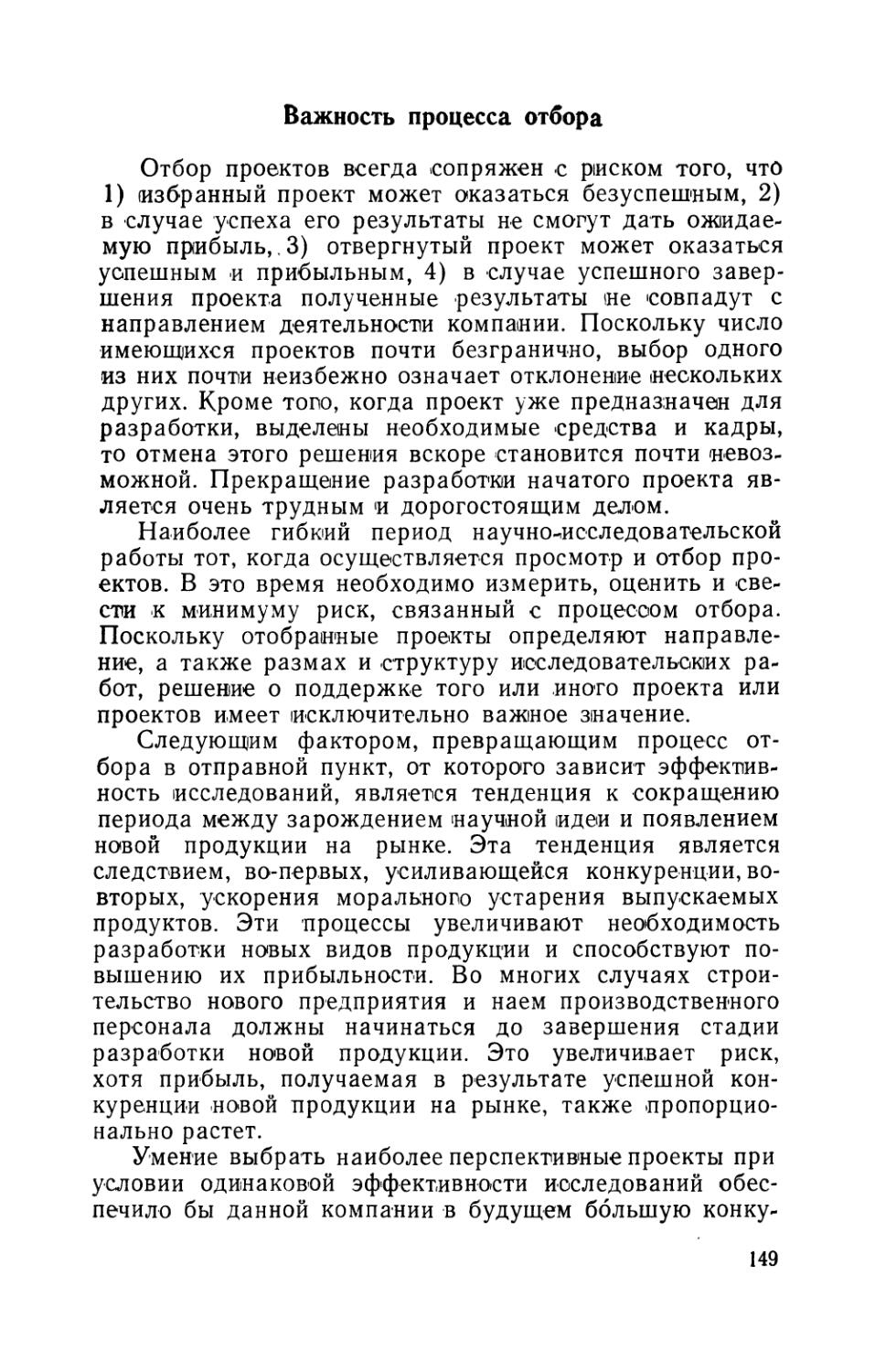

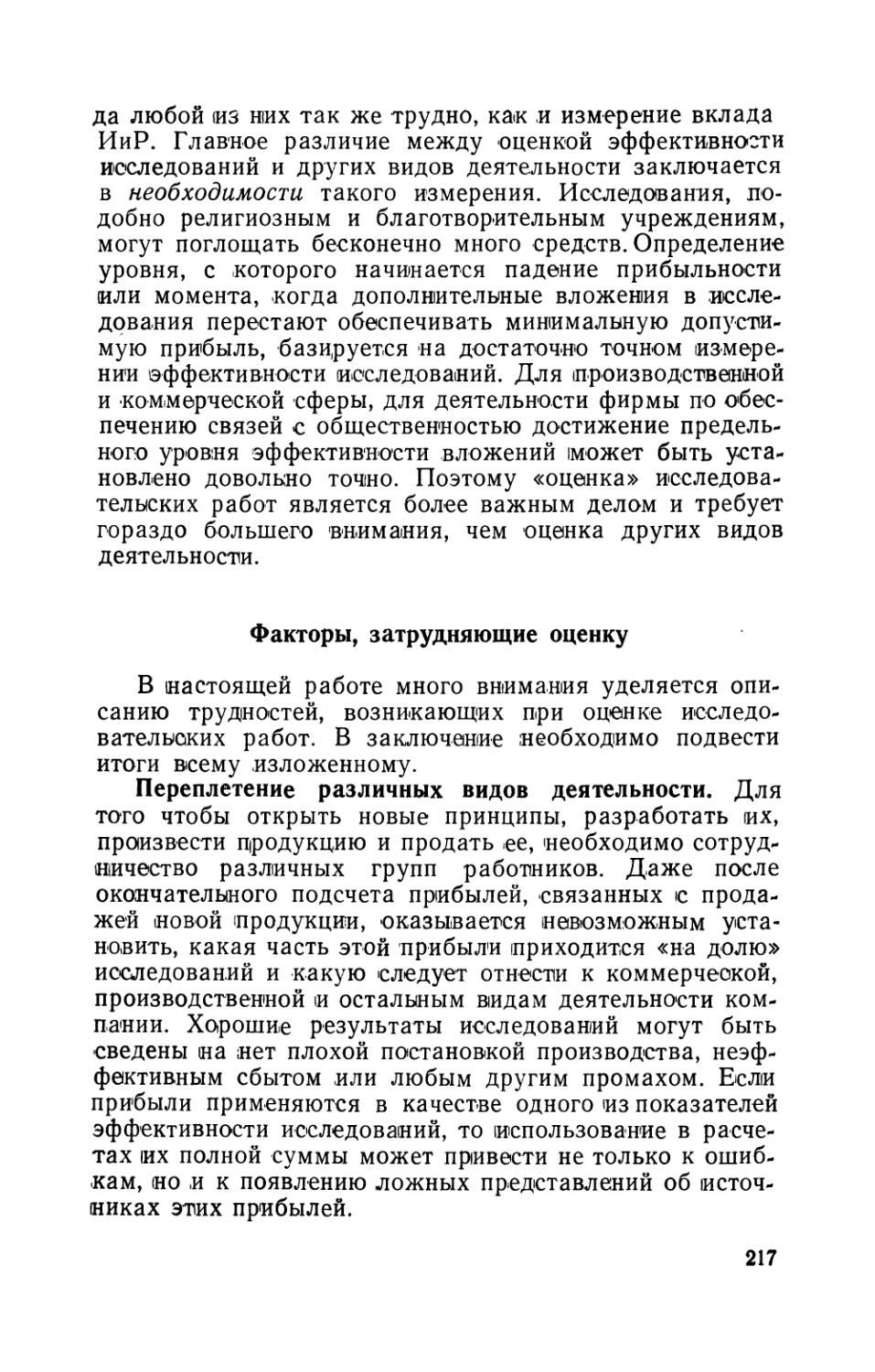

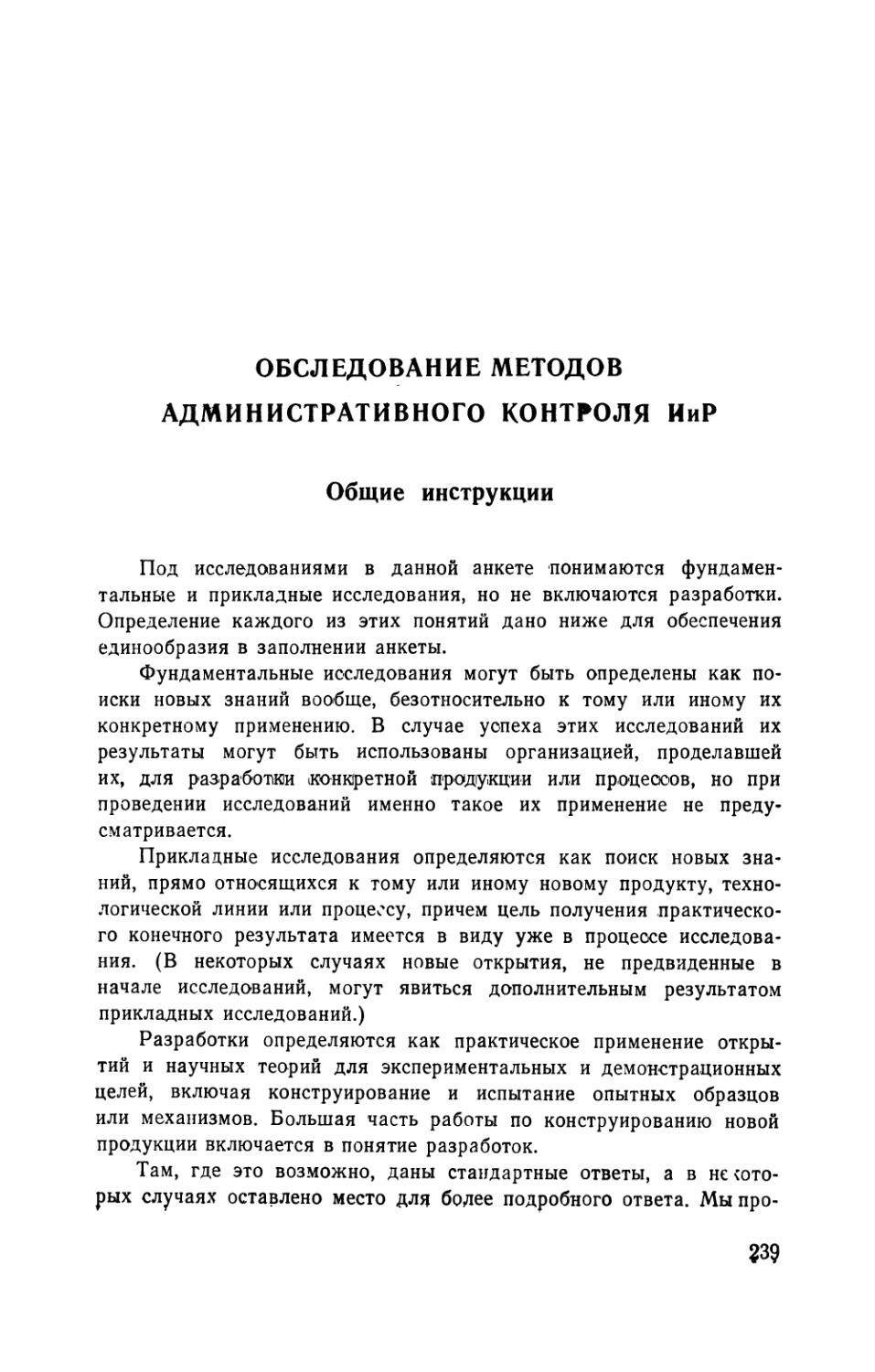

Модель продаж. Другая модель, разработанная и применяемая для руководства ИиР, описывает движение продаж (торгового оборота) для определенного вида новых продуктов. Она дает возможность правильнее предугадать величину ожидаемого дохода —фактор, которым часто пользуются при выборе исследовательских проектов. Формула в данном случае служит для того, чтобы оценить возможные доходы от различных проектов и, кроме того, может быть использована как база для расчета поступлений от новых видов продукции, необходимых, чтобы покрыть убыток от старой, морально устаревшей продукции. Эта формула

s(0 = ^~w

36

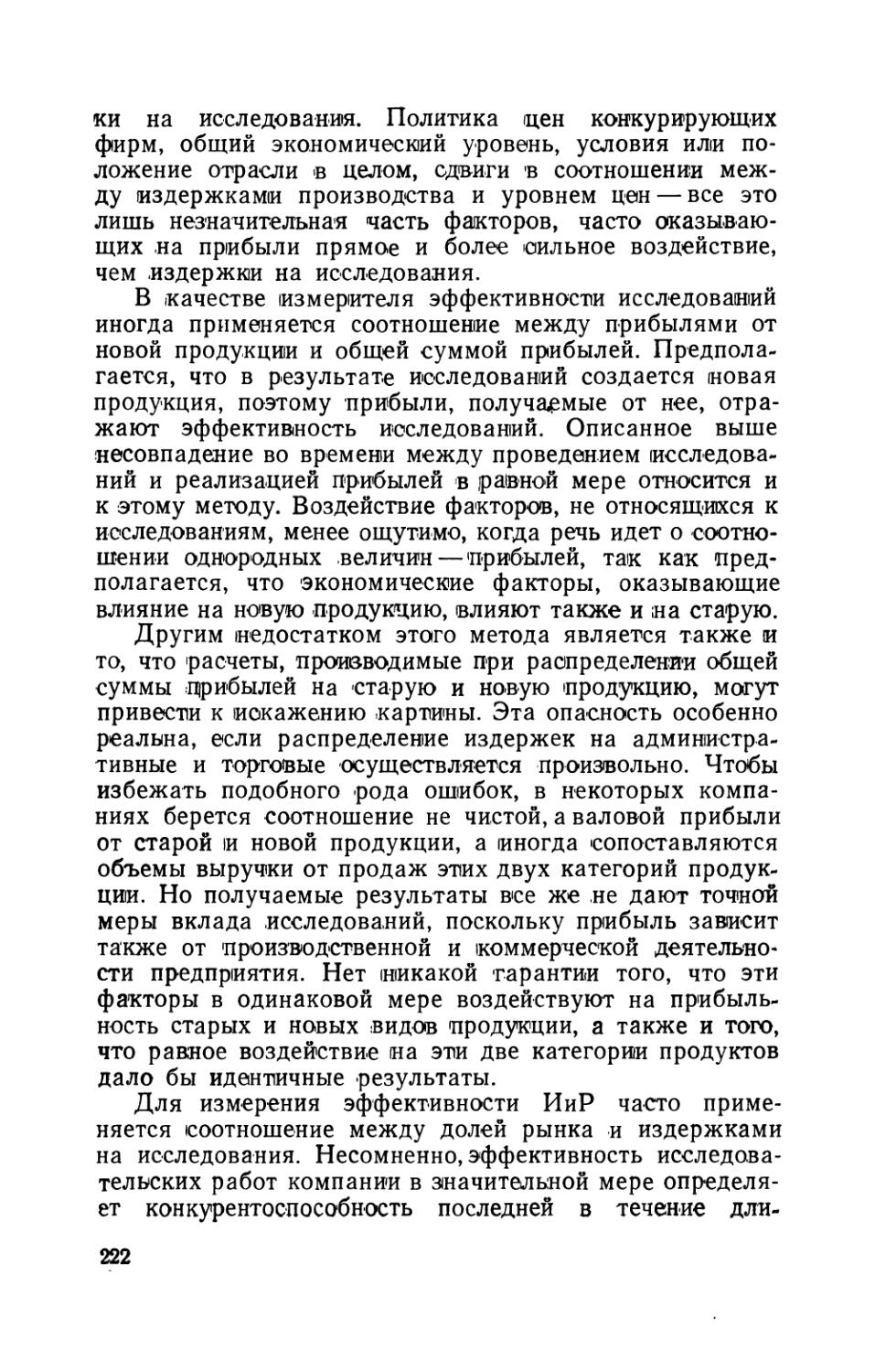

представляет собой кривую продаж, где k, а, Ь и е — константы и параметры, a t—* время. Эти параметры и константы различны для равных отраслей и для разных видов продукции.

Включение в график данных в историческом разрезе и использование техники упорядочения кривых дает возможность выявить цену константы для данной разновидности продукции.

Р и с. 4. Показательная функция дохода от продаж но»вой продукции.

Приведенная формула успешно применялась к нескольким видам продукции Ч В процессе работы константы а и b легко могут быть скорректированы по мере поступления дополнительных данных о продукции данной компании, и это оказывает ценную помощь в планировании объема исследовательских работ, необходимого для обеспечения продаж новых продуктов в будущем.

(Количественный метод, включая методику исследования операций, статистику и математические модели, выработанные для описания исследовательской деятельности, следует рассматривать как вспомогательное средство для руководства исследовательской деятельностью, а не как его замену. Модель может оказать руководителю исследовательских работ некоторую помощь в понимании того, какое влияние мо-гут иметь его решения на организацию работ, но нельзя допускать, чтобы модель диктовала эти решения.

1 Более подробно см.: Herbert К. Weiss, The Relation of Proposal Effort to Sales, in: Burton v. Dean (ed.), «Operations Research in Research and Development», John Wiley and Sons, Inc., New York, 1963.

37

В тех случаях, когда к .принятию решений в области хозяйственной деятельности не привлекается научная методология, на этом процессе, особенно в сложных ситуациях, сказывается отсутствие достаточной подготовки. Поскольку процесс принятия решений еще недостаточно изучен, многим компаниям приходится прибегать к подбору людей, которые — по меньшей мере, по мнению тех, кто занимается таким подбором,— продемонстрировали способность принимать достаточно разумные решения. В большинстве случаев такие лица получают некоторую общую деловую подготовку и приобретают соответствующий опыт и затем берут на себя ответственность за принятие определенных решений. Мы, следовательно, применяли ненаучный, субъективный метод подбора руководителей, которые в свою очередь пользовались ненаучной методологией во многих сферах принятия решений.

Применение моделей является первым шагом к количественному измерению результатов различных решений и должно, таким образом, служить одним из наиболее ценных пособий для обучения эффективному принятию решений.

Модели и приближенные подсчеты

Хотя некоторые руководители склонны считать, что упрощенные и абстрактные математические модели нереалистичны, эти инструменты тем не менее приносят большую .пользу при изучении функций ИиР. Они оказывают ценную помощь в выявлении критических пунктов и в измерении эффектов некоторых действий. Всякий раз, когда должно быть принято решение, особенно если аналогичные решения приходится повторять неоднократно, применяются либо приближенные методы, основанные на предшествующем опыте, либо какая-нибудь модель. Если применяется приближенный метод, то он часто основывается на интуиции и может оказаться недостаточно надежным. Поскольку чрезвычайно трудно оценить продуктивность или эффективность многих решений, касающихся ИиР, необходимо полностью использовать все законные методы проверки этих решений. Поэтому самая простая модель оказывается очень

38

полезной при про&ер-ке пригодности приближенных методов и интуитивных суждений.

Приближенные методы чреваты опасностью подсознательно выделять лишь некоторые из многих важных элементов, влияющих на исследовательскую деятельность. Если (Систематически сравнивать полученные результаты с предполагаемыми, неучтенные факторы становятся осязаемыми и их влияние можно измерить. Большинство научно управляемых исследовательских работ начинается с простой модели, которая видоизменяется по мере .поступления всевозможных дополнительных данных, выявляемых с помощью сопоставления действительных и предполагаемых результатов. Формула или модель совершенствуется и расширяется по мере накопления дополнительного опыта.

Вполне возможно, что какой-либо приближенный метод оказывается применимым при одних обстоятельствах или ситуациях и неприменимым при других, пока руководитель исследовательских работ не .поймет, что в -сфере принятия решений приближенный метод имеет пределы и что он не является оптимальным в некоторых условиях; применение основной модели может способствовать выявлению тех областей, где управление исследованием путем интуитивных суждений ненадежно по самой своей сущности.

Обзор субъективно-объективных методов

Многие определения управленческих функций подчеркивают ту мысль, что главной из них является руководство и контроль над человеческой деятельностью. Более современное определение, однако, гласит, что главная функция управления состоит в организации системы сотрудничества, основанной на свободном объединении отдельных индивидуумов. Старая философия принуждения и суровой дисциплины исчезает и заменяется философией просвещенного эгоизма, подчиняющегося самоконтролю и самодисциплине. Современное управление является поэтому искусством создания таких взаимоотношений между индивидуумами, которые обеспечивают их максимально плодотворное сотрудничество на пути к общей цели.

39

-Но, кроме аспекта человеческих отношений, управление имеет и количественный или научный аспект, связанный с проверкой и обработкой бесчисленных фактов и наблюдений, на которых должны базироваться решения. Научное управление в этом смысле есть нормальная логическая процедура проверки соответствующих фактов и обеспечения их надежного использования в повторных решениях. Одной из наиболее важных целей научного управления является открытие законов поведения, лежащих в основе хозяйственной деятельности.

В процесс ИиР входит как аспект человеческих отношений, так и аспект научного управления. Аспект человеческих отношений важен постольку, поскольку объектом управления служат творческие личности, и пока атмосфера, в которой они работают, не способствует творчеству, эффективность и продуктивность их работы неизбежно снижаются. Точно так же, до тех пор пока управление ИиР не приблизится в максимальной степени к научному, его эффективность и продуктивность не смогут быть доведены до максимума.

Настоящая книга, хотя она не пренебрегает аспектом человеческих отношений, направлена прежде всего на раскрытие количественных аспектов управления исследованиями и разработками.

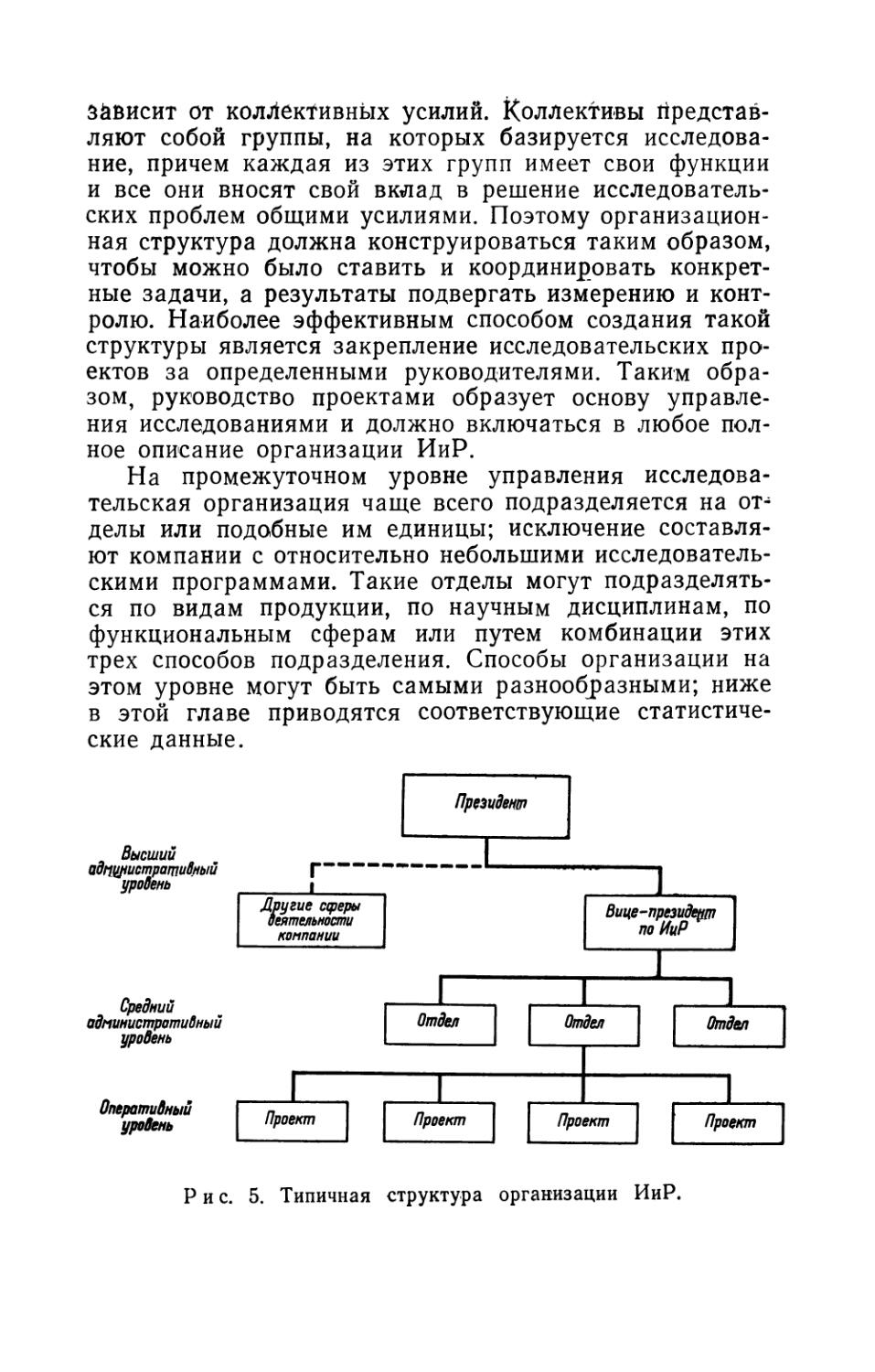

Глава 3*

ОСНОВЫ УПРАВЛЕНИЯ ИССЛЕДОВАТЕЛЬСКОЙ ОРГАНИЗАЦИЕЙ

В двух предыдущих главах речь шла об общем характере промышленного исследования и о необходимости научного подхода к нему, чтобы создать возможности для более эффективного административного контроля. Однако дальнейшее обсуждение моделей и количественного метода следует отложить до тех пор, пока не будет рассмотрена организация ИиР как основа контроля и управления.

Для удобства изучения основные функции управления ИиР можно разделить на пять обширных категорий:

1. Создание такой организационной структуры, при которой затраты ресурсов и идей на исследовательскую работу и получение результатов в форме новой продукции и новых процессов давали бы максимум эффектив^ ности при минимальных затратах времени.

2. Постановка перед исследователями важных целей в достаточно детализированной форме, чтобы административный персонал мог осуществлять руководство исследованием.

3. Формализация общей стратегии фирмы и определение той роли, которую в этой стратегии должны играть ИиР, а также разработка долгосрочных планов, необходимых для осуществления научных исследований.

4. Обеспечение того, чтобы все организационные звенья были в курсе технологических потребностей и возможностей компании, и чтобы йсследовательские проекты были направлены в сферы, обладающие наибольшим потенциалом.

5. Обеспечение правильной и последовательной политики выбора и оценки исследовательских проектов и

41

своевременной приостановки проектов, не дающих результатов.

Каждая из этих категорий будет рассмотрена отдельно, в порядке их перечисления. Настоящая глава посвящена организационной структуре в качестве основы исследовательской работы.

Основные цели организации

Правильная организационная структура является основой эффективного контроля и управления. Она представляет собой фундамент для детального планирования и координации, распределения обязанностей и ответственности, а также измерения эффективности, с какой каждая производственная единица справляется с заданными планами. Поскольку ИиР имеют уникальные цели и исследовательскую работу трудно планировать, а ее эффективность трудно измерять, правильная организационная структура в данном случае особенно важна.

Главная цель промышленной организации — создать и сохранить тип структуры, которая дает основу для логического распределения ответственности и обязанностей, а также управляемые подразделения, способствующие эффективному исполнению этих обязанностей. Промышленная организация служит, таким образом, основой для деятельности отдельных групп, причем индивидуальные усилия сливаются в общий поток.

Организационные требования к эффективным ИиР отличаются от требований к другим функциям, особенно на более низких уровнях управления. Исследование по своему характеру индивидуалистично, и групповое творчество имеет тенденцию быть менее эффективным, чем индивидуальное. Кроме того, любая исследователь* ская проблема является уникальной и во многих случаях аморфной, что затрудняет управление групповой деятельностью при ее решении. И все же большая часть промышленных исследований осуществляется в таких крупных масштабах, что групповая деятельность оказывается необходимой для технического успеха.

Тщательный анализ успешных исследовательских проектов показывает, что крупный успех редко является результатом индивидуальной одаренности. Он целиком

42

зависит от коллективных усилий. Коллективы йредстав-ляют собой группы, на которых базируется исследование, причем каждая из этих групп имеет свои функции и все они вносят свой вклад в решение исследовательских проблем общими усилиями. Поэтому организационная структура должна конструироваться таким образом, чтобы можно было ставить и координировать конкретные задачи, а результаты подвергать измерению и контролю. Наиболее эффективным способом создания такой структуры является закрепление исследовательских проектов за определенными руководителями. Таким образом, руководство проектами образует основу управления исследованиями и должно включаться в любое полное описание организации ИиР.

На промежуточном уровне управления исследовательская организация чаще всего подразделяется на отделы или подобные им единицы; исключение составляют компании с относительно небольшими исследовательскими программами. Такие отделы могут подразделяться по видам продукции, по научным дисциплинам, по функциональным сферам или путем комбинации этих трех способов подразделения. Способы организации на этом уровне могут быть самыми разнообразными; ниже в этой главе приводятся соответствующие статистические данные.

Высшии аднщистративный уровень

Средний административный уровень

Оперативный уровень

Рис. 5. Типичная структура организации ИиР.

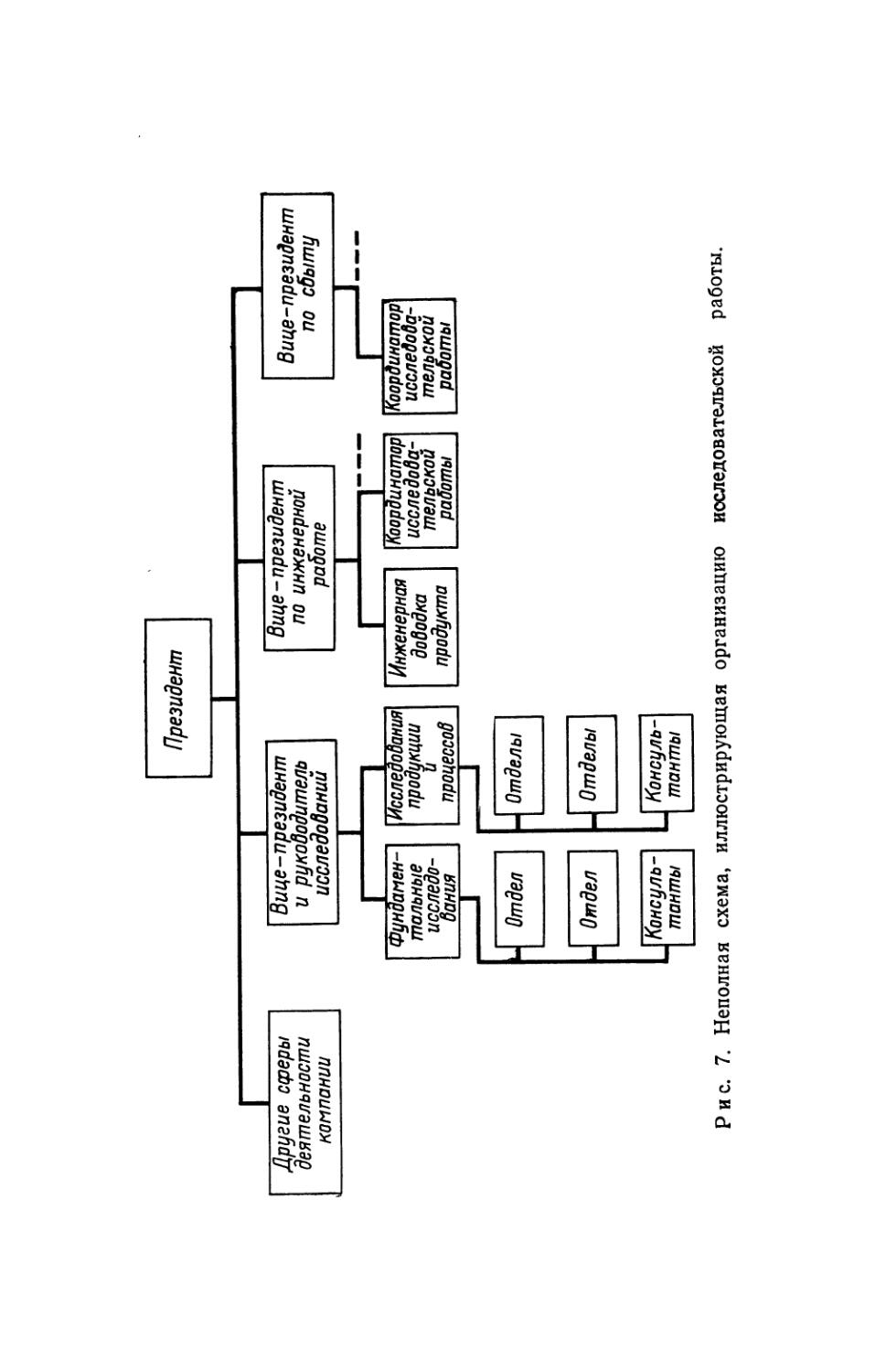

Место высшего руководства исследовательскими работами в организационной структуре зависит от того, какое значение придает исследованиям данная компания. Отдельные промышленные группы в этом отношении отличаются друг от друга, и это различие становится еще более заметным по мере роста численности исследовательского персонала. Для удобства изучения в этой главе рассматриваются три организационных уровня ИиР, каждый в отдельности; это — высшее, среднее и оперативное руководство. Все эти уровни иллюстрируются рис. 5, на котором изображена типичная организационная структура ИиР.

Высшее руководство ИиР

Высшее руководство ИиР должно находиться на уровне, достаточно высоком, чтобы оно могло принимать активное участие в определении целей и разработке долгосрочных планов компании. Его положение должно также облегчать передачу этих целей и планов нижестоящим уровням руководства ИиР. В зависимости от того, насколько важную роль играют ИиР в данной компании, это положение может колебаться от прямой ответственности перед советом директоров до подчинения главе отделения фирмы.

Высшее звено руководства исследованиями должно живо откликаться на все значительные изменения в компании и в той отрасли промышленности, в которой она действует. Эти изменения должны рассматриваться с точки зрения их возможного будущего влияния на продукцию компании, ее предполагаемые прибыли и конкурентоспособность.

Такова одна из наиболее ответственных стратегических задач руководства исследованиями, и неопределенность результатов исследований делает ее довольно сложной.

Важной обязанностью руководства исследованиями является также сообщение результатов и координация действий с высшим руководством корпорации. Сдвиг в работе над исследовательским проектом происходит иногда неожиданно, и требуются быстрые действия для разработки технологии производства новой продукции,

44

а в некоторых случаях и для его продвижения на рынок. Поэтому руководство ИиР должно занимать достаточно высокое положение в организационной структуре компании.

Таблица 3-1

Должностные лица, которым подчинено высшее руководство исследованиями и разработками по отраслевым группам, 1964 г.

(в %)

Отраслевая группа Совет директоров Президент Вице-президент Прочие Всего

Химико-фармацевтическая . ... 3,7 63,0 29,6 3,7 100

Электронная . . . 3,8 42,4 53,8 0,0 100

Пластмассы, нефть, резина 6,5 51,6 38,7 3,2 100

Пищевая и комбикормовая . . . 11,1 66,7 11,1 11,1 100

Металлургическая и обрабатывающая 12,5 31,2 50,0 6,3 100

Итого по всем компаниям . . . 6,4 50,5 39,4 3,7 100

Изучение процессов контроля и управления1 показало, что высшее руководство исследованием занимает в крупных отраслевых группировках положение, показанное в табл. 3-1. Большинство руководителей научных исследований подчиняется непосредственно президенту компании, большая часть остальных, стоящих на более низком уровне, — вице-президенту. Небольшое, но достаточно внушительное число администраторов, подчиняющихся непосредственно совету директоров, частич-

1 Это обследование подробно рассматривается в приложении А, где дается информация о компаниях, подвергнутых опросу, о сборе данных, составе промышленных групп и типе исследовательских группировок.

45

no обусловлено наличием самостоятельных исследовательских корпораций, обслуживающих децентрализованные организации. Ответы, занесенные в рубрику «прочие», означают подчинение ИиР комитету или должностному лицу корпорации на другом уровне, чем вице-президент, президент или совет директоров.

Таблица 3-2

Должностные лица, которым подчинено высшее руководство ИиР, по численности исследовательского персонала, 1964 г.

(в %)

Численность научно-технического персонала Совет директоров Президент Вице-президент Прочие Всего

1—25 3,7 48,2 40,7 7,4 100

26—100 3,2 61,3 35,5 0,0 100

100—400 9,4 50,0 37,5 3,1 100

Свыше 400 12,5 31,3 50,0 6,2 100

Итого по всем компаниям .... 6,4 50,5 39,4 3,7 100

Как показано в табл. 3-2, различия в положении высшего руководства исследований в структуре корпораций, принадлежащих к трем более мелким категориям фирм, технический персонал которых не превышает 400 человек, не слишком бросаются в глаза. В категории более крупных фирм наблюдается тенденция подчинения высшего исследовательского руководства непосредственно совету директоров или должностному лицу на вице-президентском уровне, а число подчиняющихся непосредственно президенту уменьшается. Это отражает:

1) большее значение исследований для крупных компаний,

2) возрастающую сложность координации исследовательской деятельности с другими видами деятельности,

3) передачу власти президентом в более крупных и сложных организациях вице-президенту.

46

Среднее руководство ИиР

Руководство ИиР, находящееся на среднем уровне, должно обладать более солидными научно-техническими познаниями, тогда как административные навыки для него имеют менее важное значение. Администраторы на этом уровне обычно контролируют лишь одну из фаз исследовательской работы. Число и структура средних подразделений в различных компаниях могут резко отличаться друг от друга, причем это в какой-то мере зависит от того, насколько четкую организацию имеет данная фирма в целом.

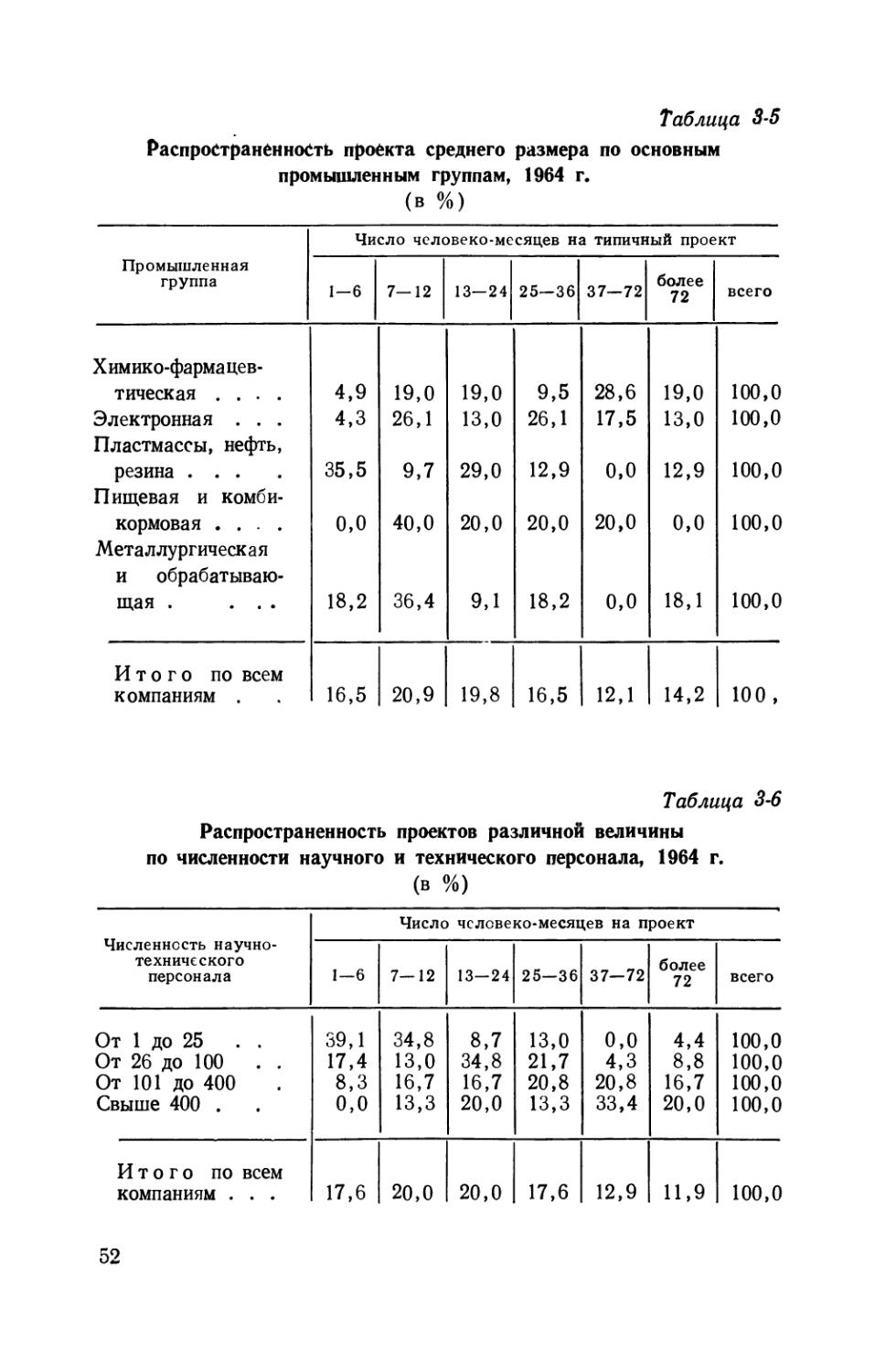

В результате обсуждений с рядом руководителей научными исследованиями удалось выявить некоторые основные организационные проблемы, возникающие на этом уровне руководства ИиР. Своеобразная природа функций ИиР и трудность измерения их эффективности породили следующие четыре основные проблемы в области организации ИиР:

1. Организационная структура должна соответствовать не столько интересам отдельных лиц или небольших групп, сколько главным функциям компании.

2. Сохранение равновесия без дублирования, частичного совпадения отдельных работ или сосредоточения чрезмерного внимания на одном участке работ.

3. Наделение соответствующими полномочиями тех лиц, которые действуют на данном участке работы.

4. Предоставление максимальной возможности проявлять инициативу в пределах имеющихся полномочий.

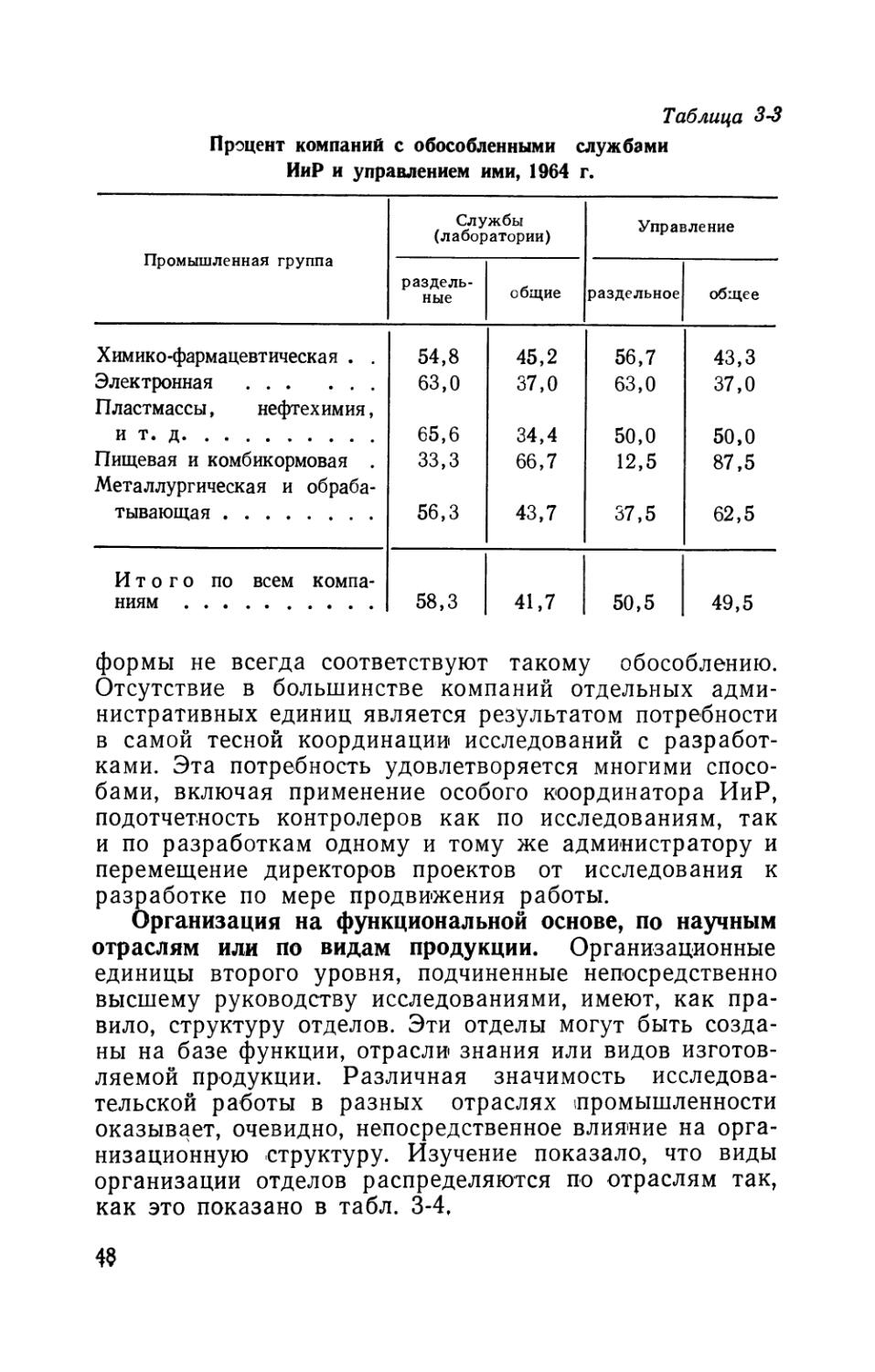

Отделение исследования от разработки. Одним из организационных приемов, облегчающих решение этих проблем, является разделение исследований и разработок. Эти фазы являются объектами различной степени административного контроля; над разработками возможен более строгий контроль, чем над исследованиями. Как показано в табл. 3-3, половина компаний в американской промышленности разделила непосредственное руководство исследованиями и разработками, но еще большая часть физически разделила эти виды деятельности.

Из этих данных можно сделать вывод, что, хотя различная природа исследований и разработок часто приводит к их физическому разделению, организационные

47

Таблица 3-3

Процент компаний с обособленными службами ИиР и управлением ими, 1964 г.

Промышленная группа Службы (лаборатории) Управление

раздельные общие раздельное общее

Химико-фармацевтическая . . 54,8 45,2 56,7 43,3

Электронная 63,0 37,0 63,0 37,0

Пластмассы, нефтехимия, и т. д 65,6 34,4 50,0 50,0

Пищевая и комбикормовая . 33,3 66,7 12,5 87,5

Металлургическая и обрабатывающая 56,3 43,7 37,5 62,5

Итого по всем компаниям 58,3 41,7 50,5 49,5

формы не всегда соответствуют такому обособлению. Отсутствие в большинстве компаний отдельных административных единиц является результатом потребности в самой тесной координации исследований с разработками. Эта потребность удовлетворяется многими способами, включая применение особого координатора ИиР, подотчетность контролеров как по исследованиям, так и по разработкам одному и тому же администратору и перемещение директоров проектов от исследования к разработке по мере продвижения работы.

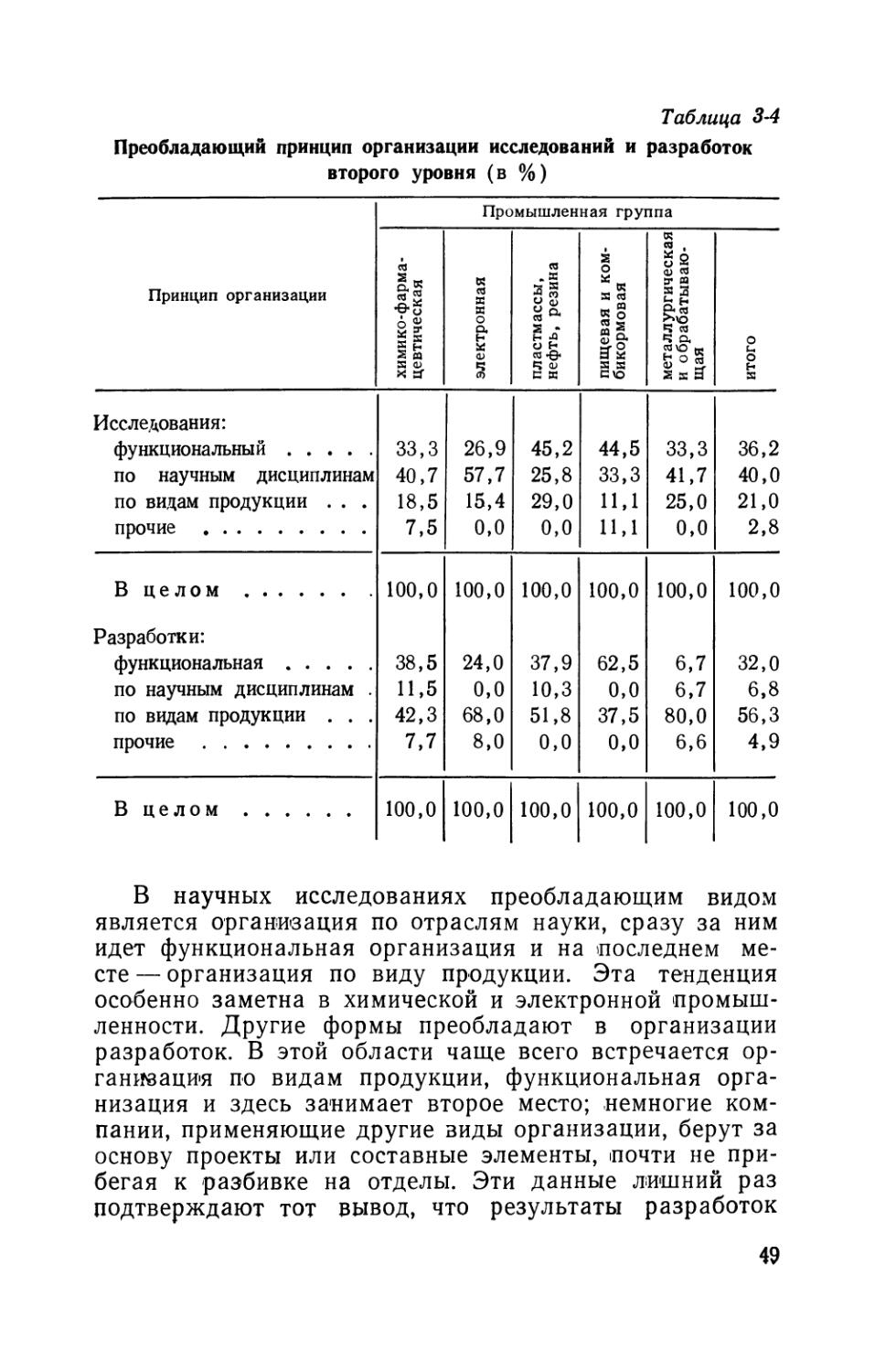

Организация на функциональной основе, по научным отраслям или по видам продукции. Организационные единицы второго уровня, подчиненные непосредственно высшему руководству исследованиями, имеют, как правило, структуру отделов. Эти отделы могут быть созданы на базе функции, отрасли знания или видов изготовляемой продукции. Различная значимость исследовательской работы в разных отраслях промышленности оказывает, очевидно, непосредственное влияние на организационную структуру. Изучение показало, что виды организации отделов распределяются по отраслям так, как это показано в табл. 3-4,

48

Таблица 3-4

Преобладающий принцип организации исследований и разработок второго уровня (в %)

Принцип организации Промышленная группа

химико-фармацевтическая электронная пластмассы, нефть, резина пищевая и комбикормовая металлургическая и обрабатываю- щая | итого

Исследования:

функциональный 33,3 26,9 45,2 44,5 33,3 36,2

по научным дисциплинам 40,7 57,7 25,8 33,3 41,7 40,0

по видам продукции . . . 18,5 15,4 29,0 11,1 25,0 21,0

прочие 7,5 0,0 0,0 11,1 0,0 2,8

В целом Разработки: 100,0 100,0 100,0 100,0 100,0 100,0

функциональная 38,5 24,0 37,9 62,5 6,7 32,0

по научным дисциплинам . 11,5 0,0 10,3 0,0 6,7 6,8

по видам продукции . . . 42,3 68,0 51,8 37,5 80,0 56,3

прочие 7,7 8,0 0,0 0,0 6,6 4,9

В целом 100,0 100,0 100,0 100,0 100,0 100,0

В научных исследованиях преобладающим видОхМ является организация по отраслям науки, сразу за ним идет функциональная организация и на последнем месте — организация по виду продукции. Эта тенденция особенно заметна в химической и электронной промышленности. Другие формы преобладают в организации разработок. В этой области чаще всего встречается организация по видам продукции, функциональная организация и здесь занимает второе место; немногие компании, применяющие другие виды организации, берут за основу проекты или составные элементы, почти не прибегая к разбивке на отделы. Эти данные лишний раз подтверждают тот вывод, что результаты разработок

49

носят более конкретный характер и должны поэтому легче поддаваться административному контролю, чем исследования.

Организация проекта. В большинстве случае<в низшей организационной единицей в ИиР служит проект, хотя более обширные проекты подразделяются еще и на темы. Именно на уровне проекта наиболее эффективна большая часть детального оперативного контроля, например с помощью утверждения сметы и распределения рабочей силы. Охарактеризованные ранее высший и средний организационные уровни служат прежде всего целям обмена опытом, координации и планирования всей исследовательской программы. С другой стороны, проекты являются средством осуществления конкретной исследовательской деятельности. Если проект достаточно подробно разработан и его цели достаточно четко определены, он может служить также первичным механизмом управления ИиР.

Определение, выбор и пересмотр проекта представляют собой самую сложную область управления ИиР. Поэтому важен относительный размер исследовательского проекта, который не должен быть ни слишком велик, ни слишком мал. Каждый проект должен возможно ближе подходить к рабочей единице с измеримыми параметрами. Если границы проекта очерчены слишком широко, процедура измерения может быть замедлена, если они очерчены слишком точно, это может повлечь за собой чрезмерную канцелярскую работу и бессмысленные измерения.