Автор: Салин В.Н. Добашина И.В.

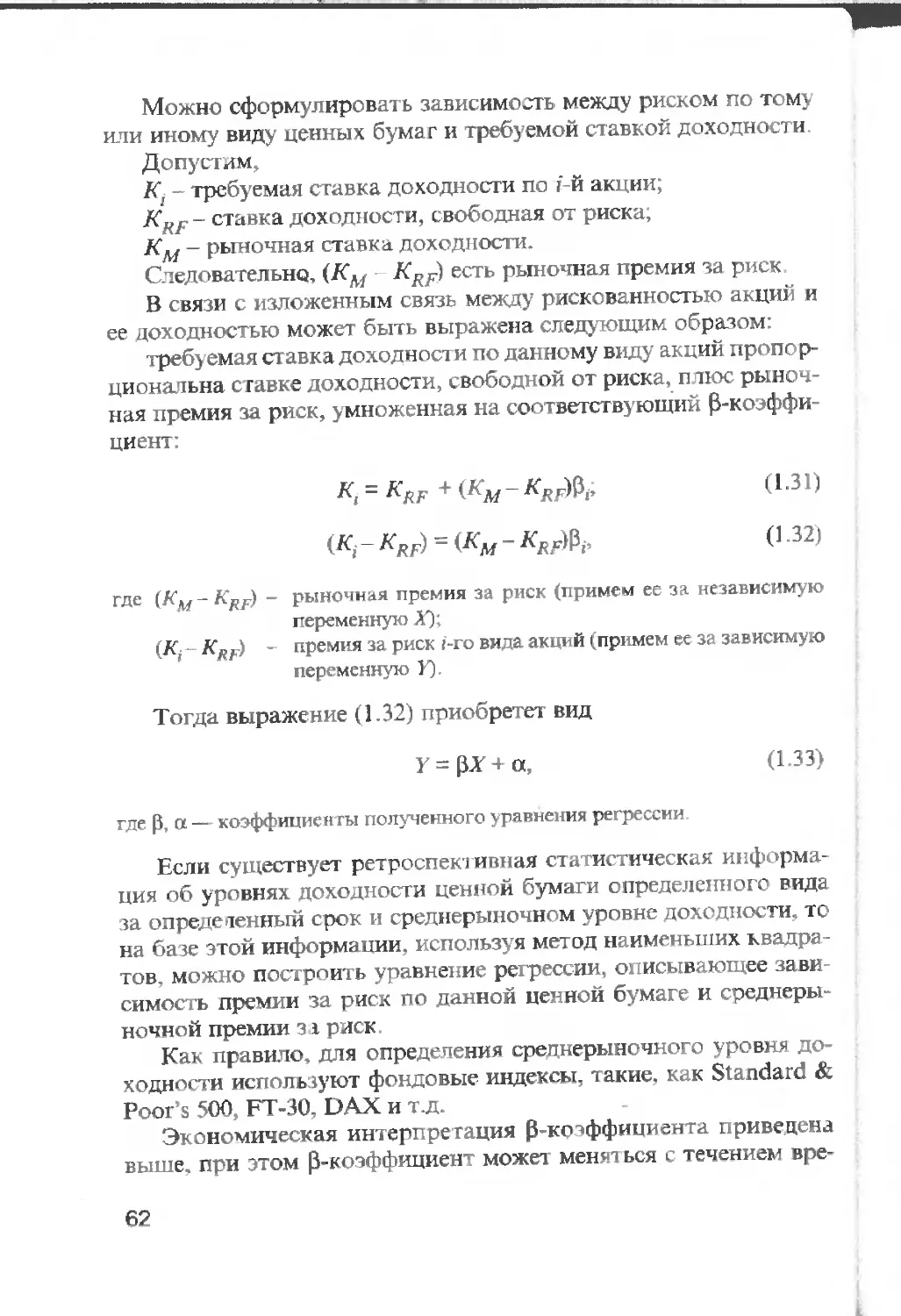

Теги: общественные науки торговля международные экономические отношения мировое хозяйство экономическая статистика экономика бизнес

ISBN: 5-279-02753-7

Год: 2003

Н.Салин, И.В.Добашина

БИРЖЕВАЯ

СТАТИСТИКА

В.Н.Салин, И.В.Добашина

БИРЖЕВАЯ

СТАТИСТИКА

О

Рекомендовано

Министерством образования Российской Федерации

в качестве учебного пособия

для студентов высших учебных заведений,

обучающихся по специальности

060400 “Финансы и кредит',

060500 “Бухгалтерский учет, анализ и аудит”,

060600 “Мировая экономика",

351200 “Налоги и налогообложение”

Гульсжии и|-‘С1 итуг

ЭКИ- и . 'Нформатики

БИЗЛ^ОТЕКА

Москва

“Финансы и статистика”

2003

УДК 31 :[336.761+339 1721(075 8)

ББК 65.051я73

С16

РЕЦЕНЗЕНТЫ:

И.К. Беляевский,

Заслуженный деятель науки, доктор экономических наук,

профессор кафедры маркетинга

Московского государственного университета экономики,

статистики и информатики (МЭСИ),

О.Е Кузнецов,

кандидат экономических наук,

начальник Информ, ционно-аяалитической службы

Московской межбанковской валютной биржи

Салин В.Н., Добашина И.В.

С16 Биржевая стат не гика: Учеб, пособие. - М. Финансы и ста-

тистика, 2003.- 176 с.: ил.

ISBN 5-279-02753-7

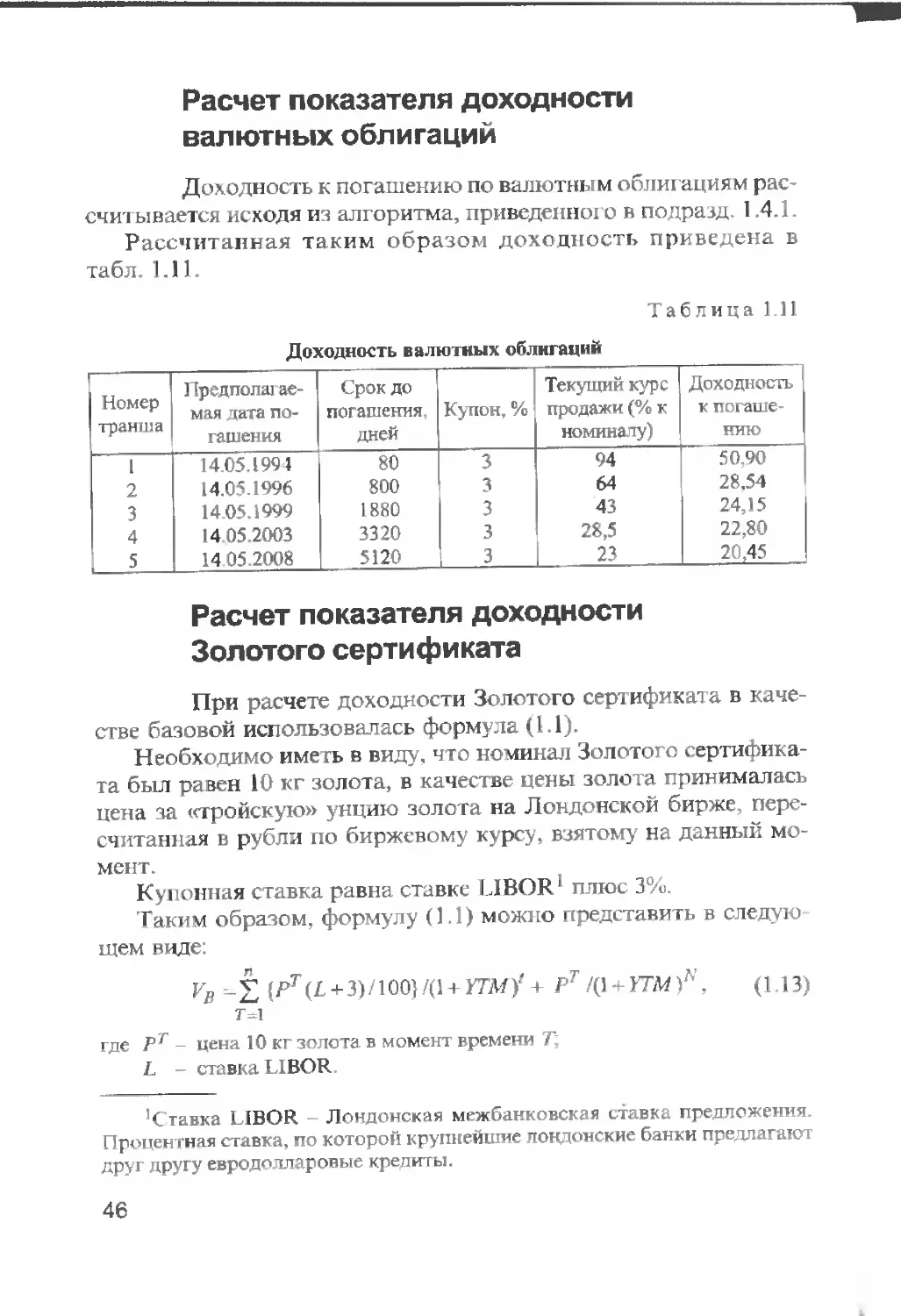

Рассмотрены статистика ценных бумаг (формирование курсов, оценка,

расчеты доходности, анализ риска и инвестиционного качества); статистика

брокерско-дилерских компаний и других профессиональных участников

рынка ценных бумаг. Детально раскрыта статистика фондовых и срочны»

бирж: конъюнктура, структура и оборот рынков; бирж как субъектов хо (яв-

ственной деятельности Приведены основы анализа и источники биржев >й

информации. Изложена методология фондовых индексов (опыт ме кду1 а

родной и российской практики) и принципы их конструирования.

Для преподавателей, аспирантов, студентов экономических вузов, ме-

неджеров, экономистов.

0702000000 —193 „„ УДК 31:1336.761+339.Г2Ц.П5.81

С 010(01)-2003 " ББК 65.051Я73

ISBN 5-279-02753-7

© В Н Са [ин, И.В Добашина, 2003

Оглавление

Предисловие ............................... 5

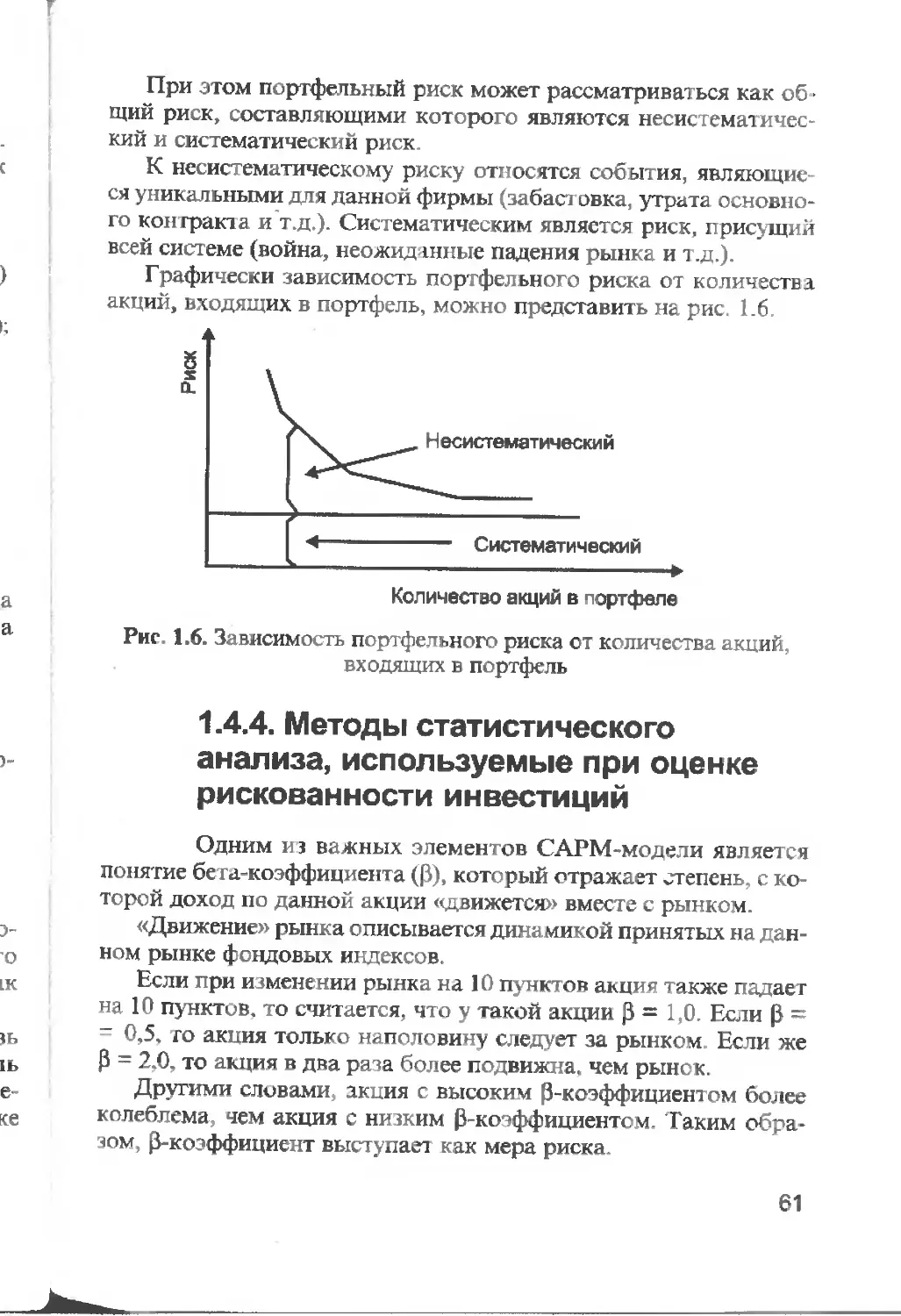

Глава!. СТАТИСТИКА ЦЕННЫХ БУМАГ.................9

1.1. Предмет и задачи статистики ценных бума! ..9

11.1. Ценные бума! и как объект статистического

из} чения 19). - 1.1.2. Предмет стат истики

ценных бумаг (11). - 1.1.3. Задачи стат истики

ценных бумаг (12)

1 2. Информационное обеспечение статистики ценных

бумаг......................................... 12

1.3. Система показателей статистики ценных бумаг ... 17

1.3.1. Статистика курсов ценных бумаг (17). -

1.3.2. Ст а гистика объемов и структуры опера-

ций с ценными бумагами (24). - 1.3.3. Статис-

тика деятельности участников рынка ценных

бумаг (28). - 1 3.4. Статистика качества

ценных бума! (34).

1 4. Опенка ценных бумаг и расчет их доходность .... 39

1 4.1. Оценки различных типов облигаций и расчет

некоторых видов доходности об шаций (39). -

1.4 2. Оценка обыкновенных акций и р асчет

пок азателя доходное! и акций (53). -1.4 3.

Соотношение риска и доходности инвестиций

в ценные бумаги (55). - 1 4.4. Методы

статистического анализа, используемые

при оценке рискованности инвестиций (61)

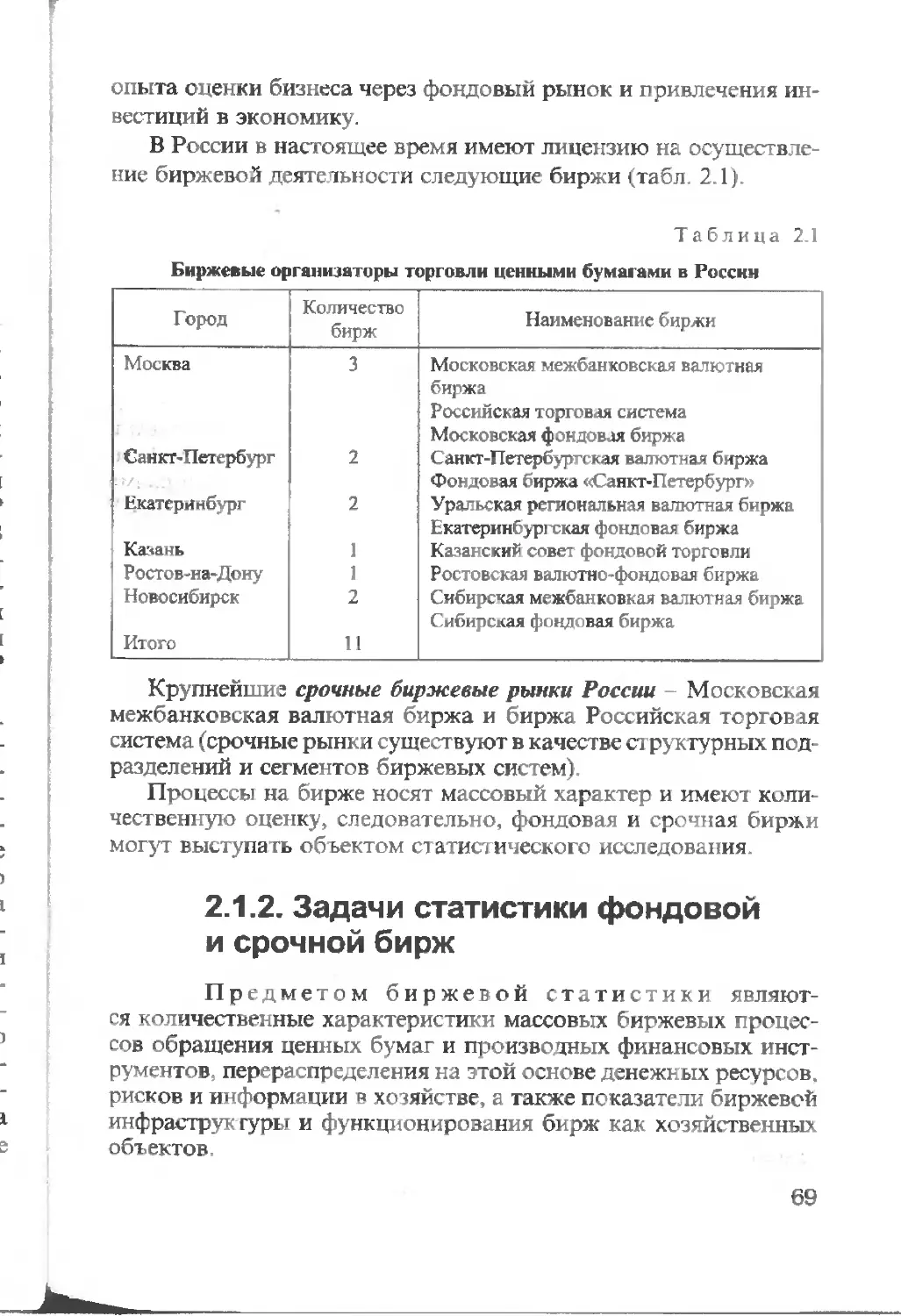

Глава 2. СТАТИСТИКА БИРЖ (НА ПРИМЕРЕ

ФОНДОВОЙ И СРОЧНОЙ БИРЖ). ............ 67

2.1. Предмет и задачи биржевой статистики ..67

2 1.1. Фондовая и срочная биржи (67). -

2.1 2. Задачи ста гистики фондовой и срочней

бирж (69).

2.2. Информационное обеспечение..........70

2.2.1. Особенности формирования первичной

фина н совой биржевой информации (70). -

3

2.2.2 Структура информационного

обеспечения (72).

2.3. Система показателей статистики фондовых

и срочных бирж.................................73

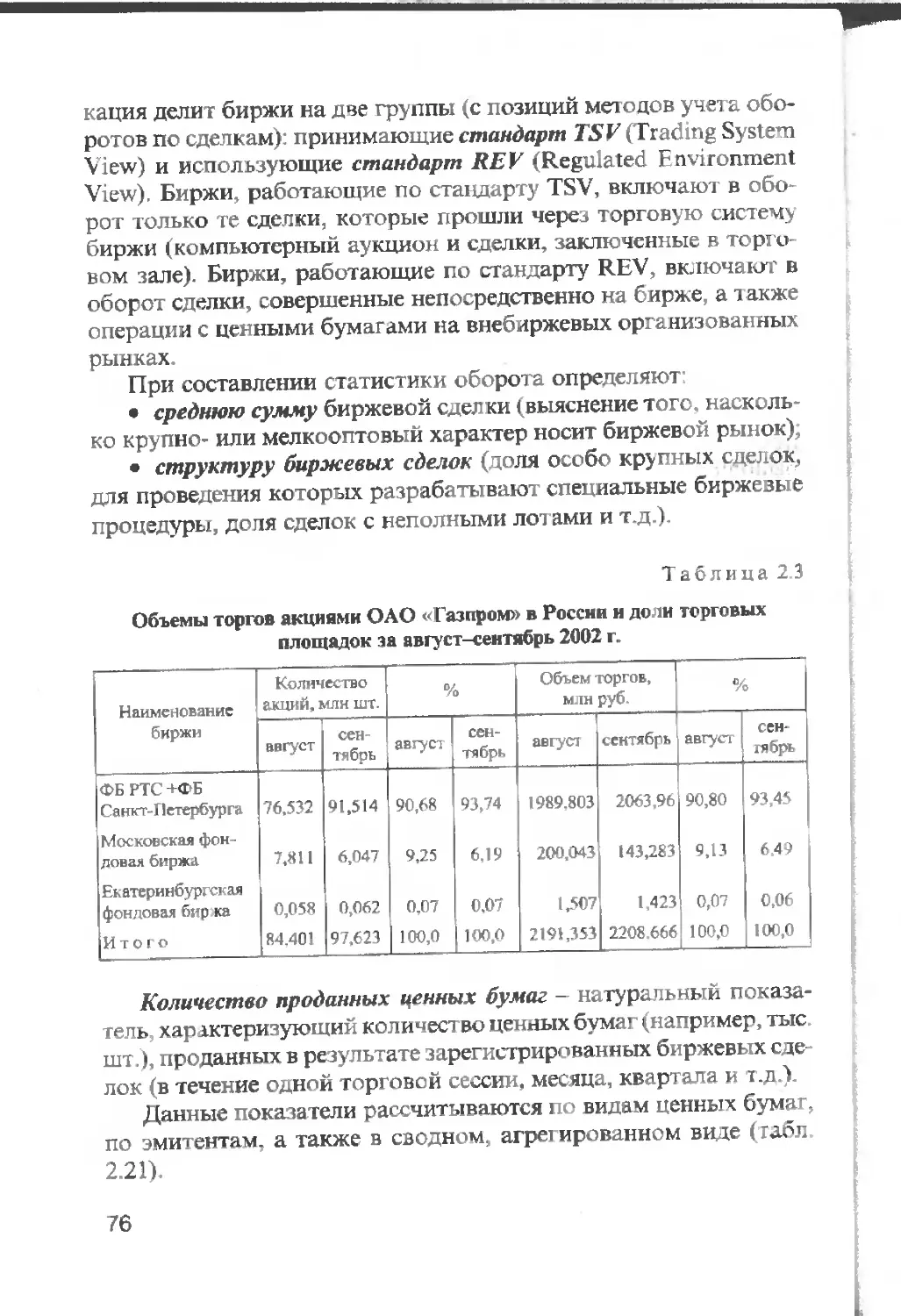

2.3 1. Показатели объема биржевых торгов (74).

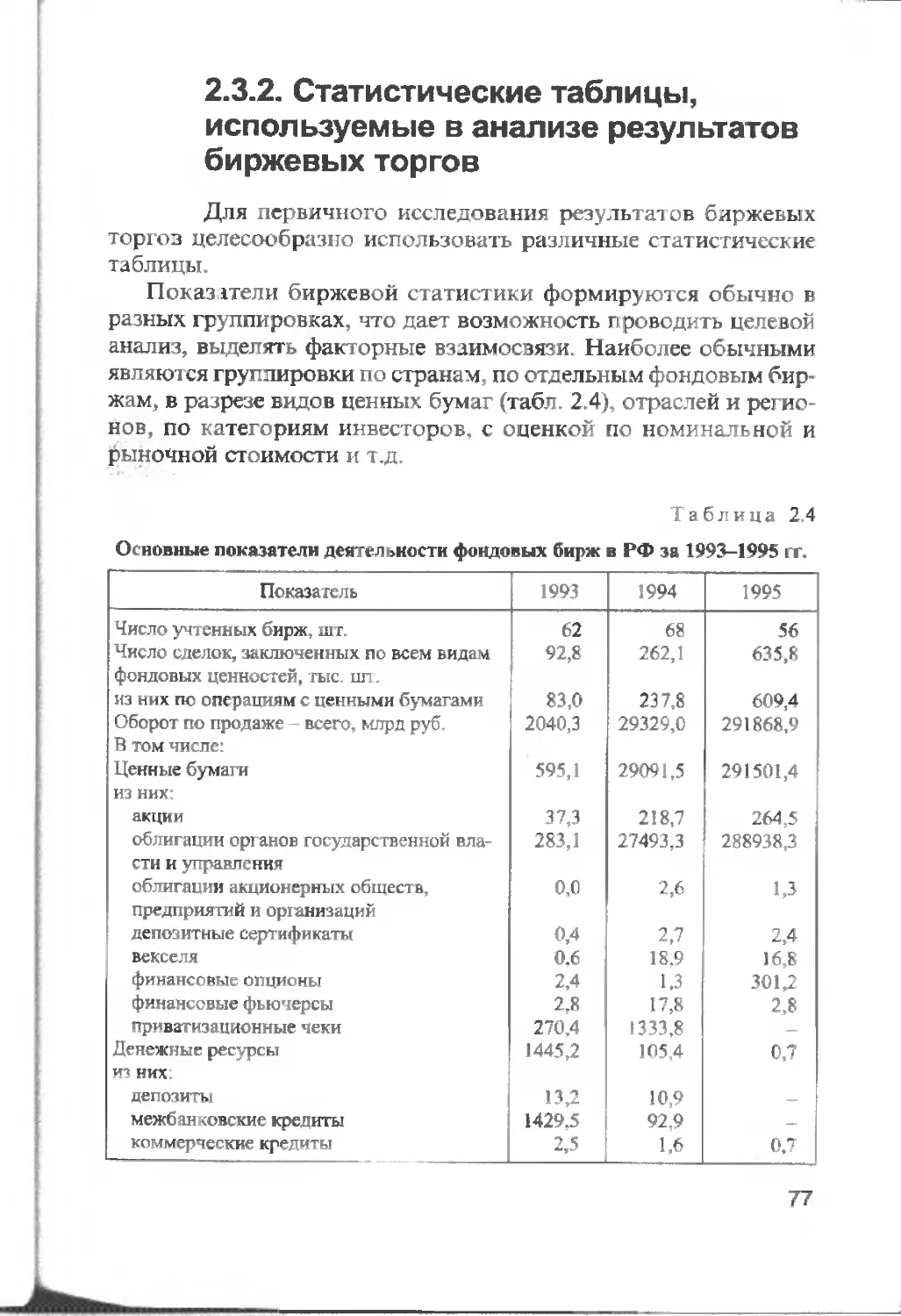

2.3.2. Статистические таблицы, используемые в

анализе результатов биржевых торгов (77). -

2.3.3. Показатели качества фондового бирже-

вого рынка (79).

2 4. Статистические показатели фондовых бирж

как организаций, ведущих хозяйственную

деятельность............................... 86

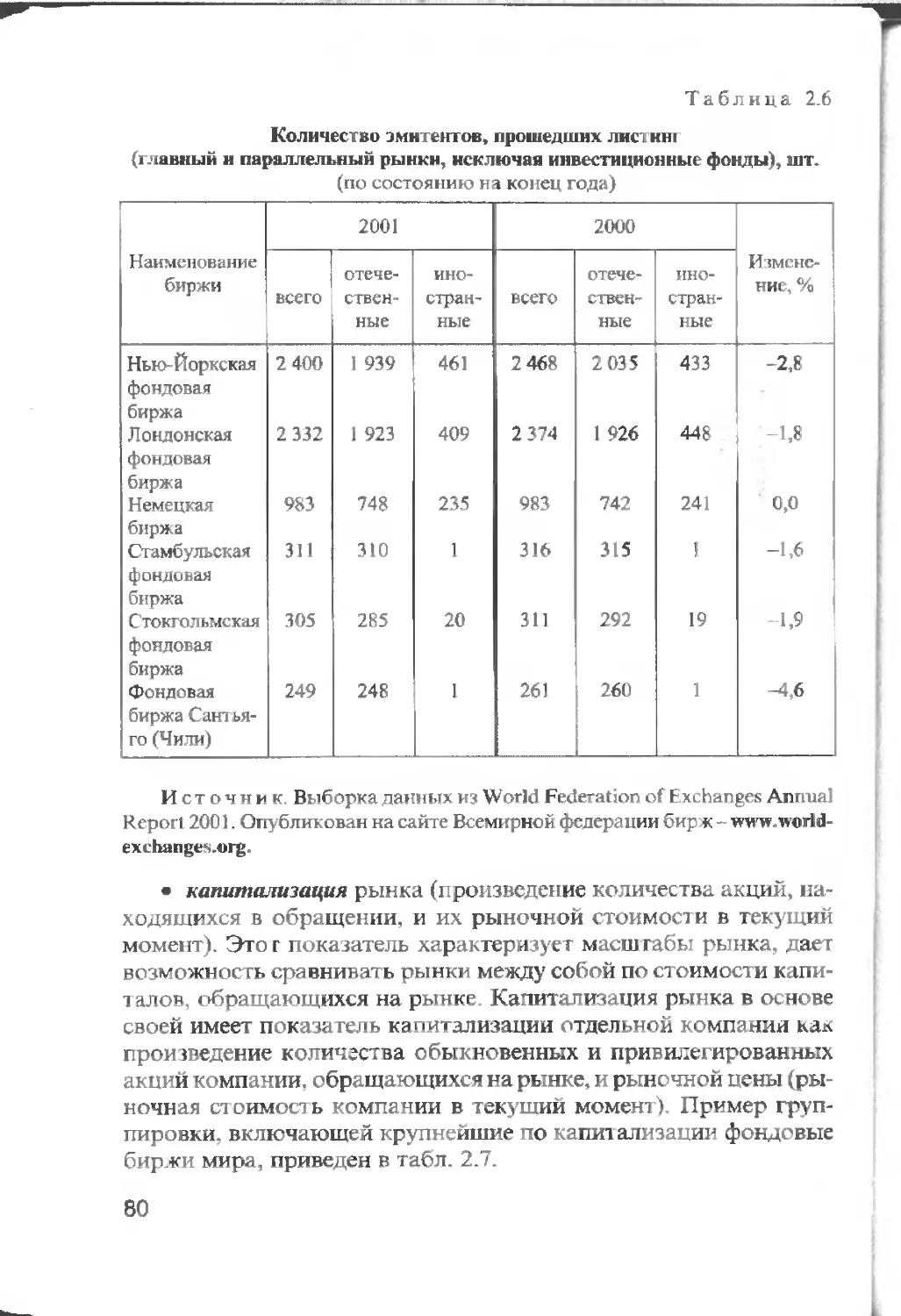

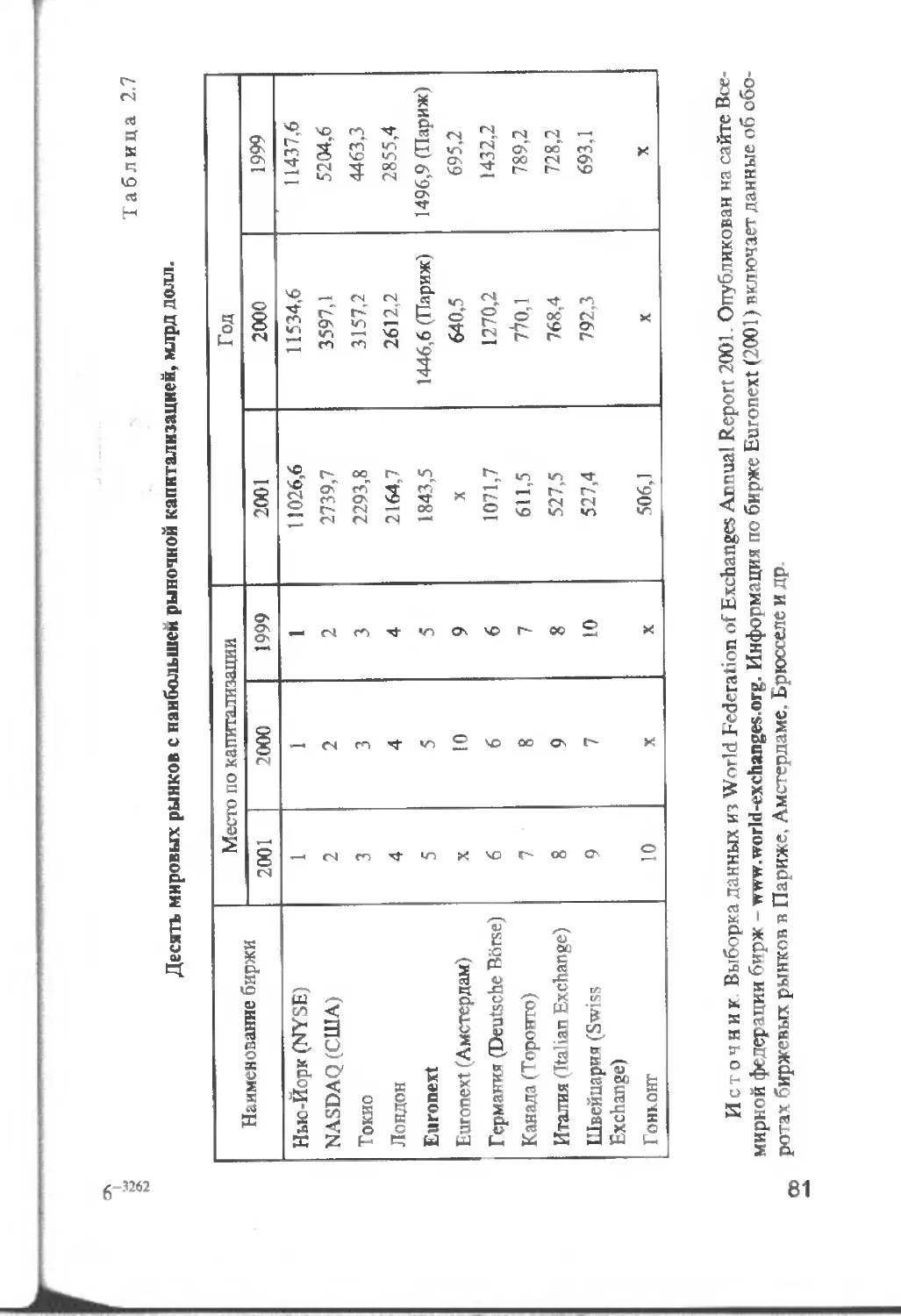

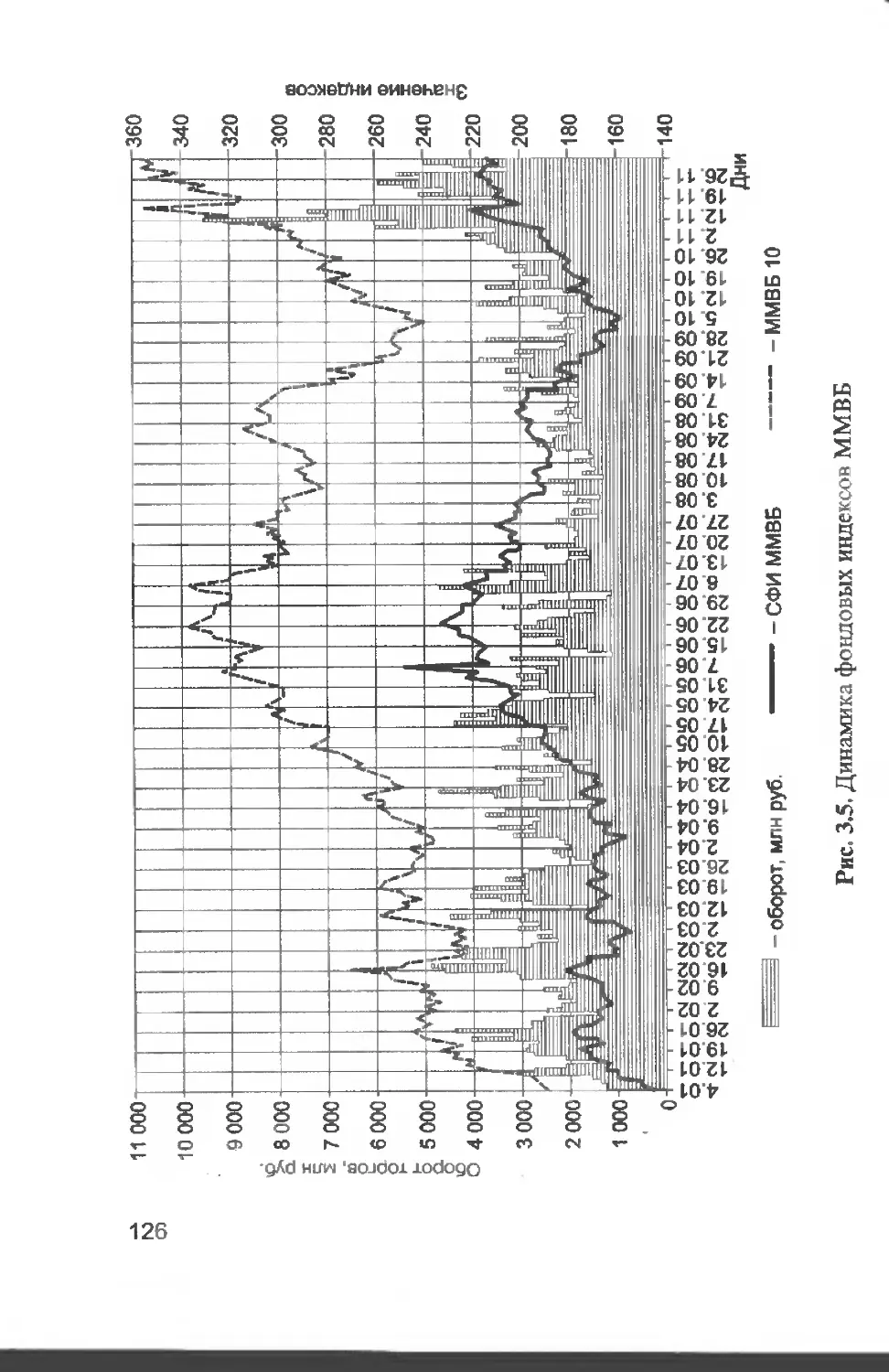

2 .5. Чтение международных биржевых статистических

данных (акции и облигации)...................88

2 .6. Статист ика производных финансовых

инструментов ................................90

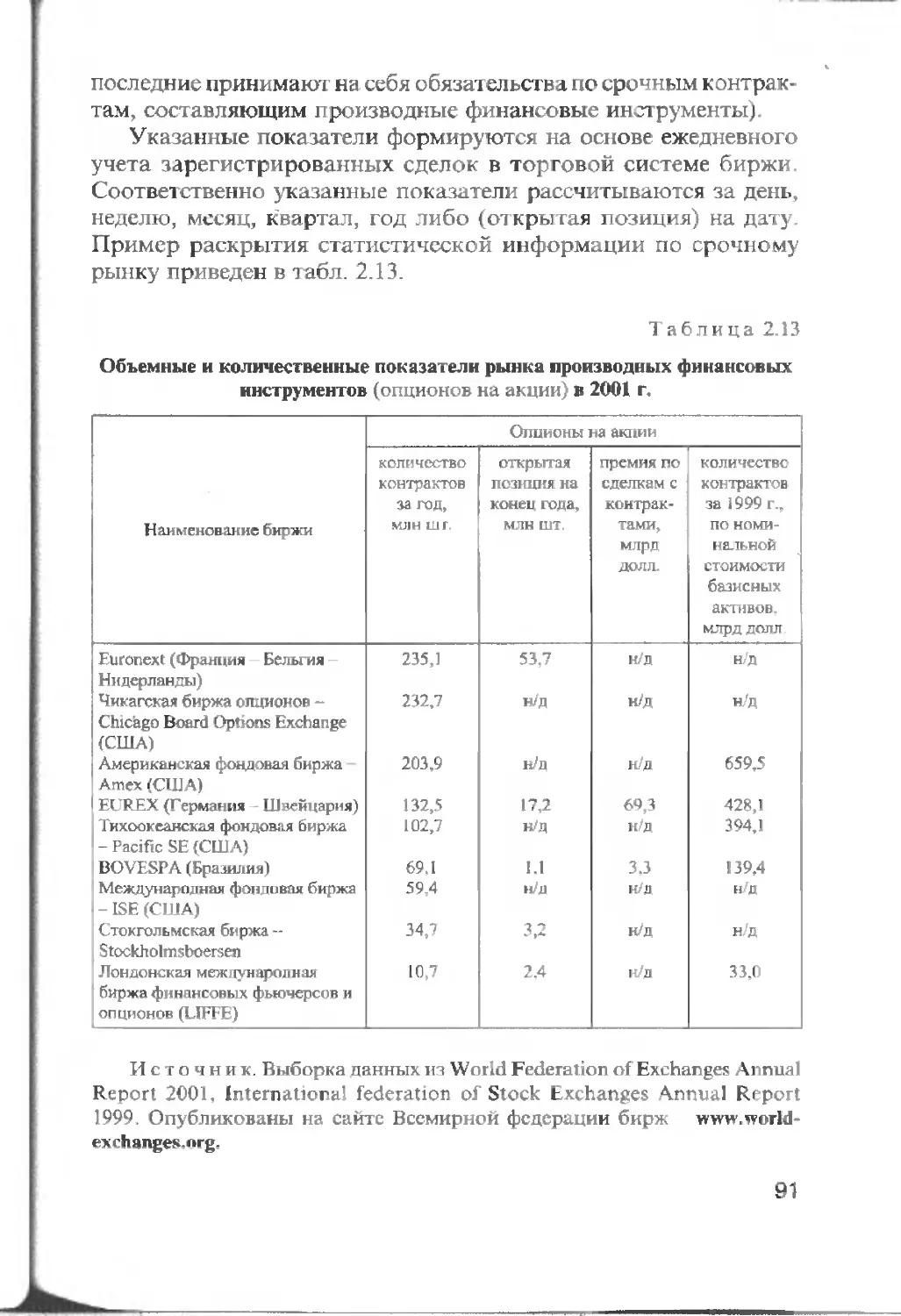

2 7 Статистические методы, используемые при

анализе показа гелей биржевой статистики.....92

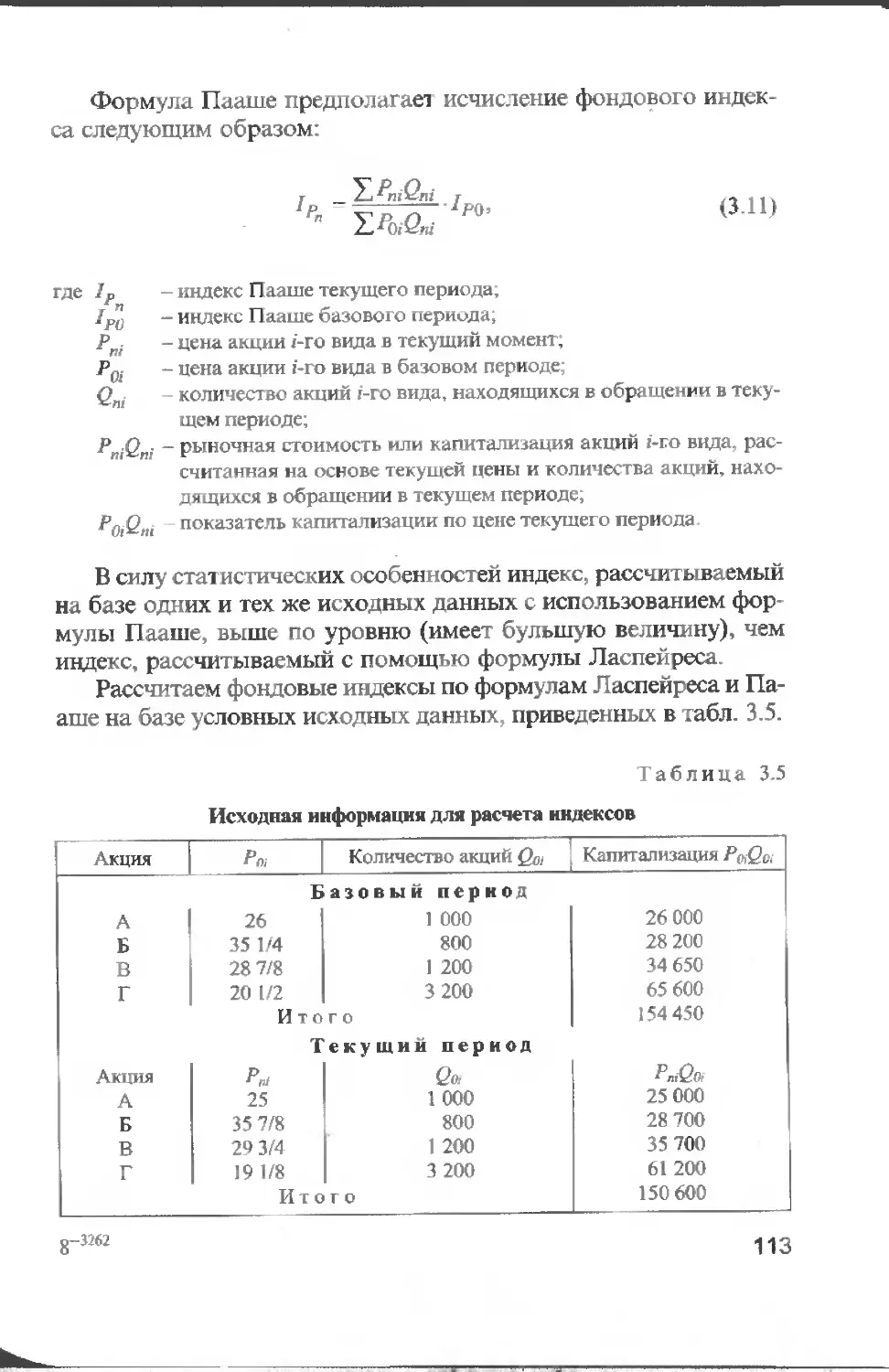

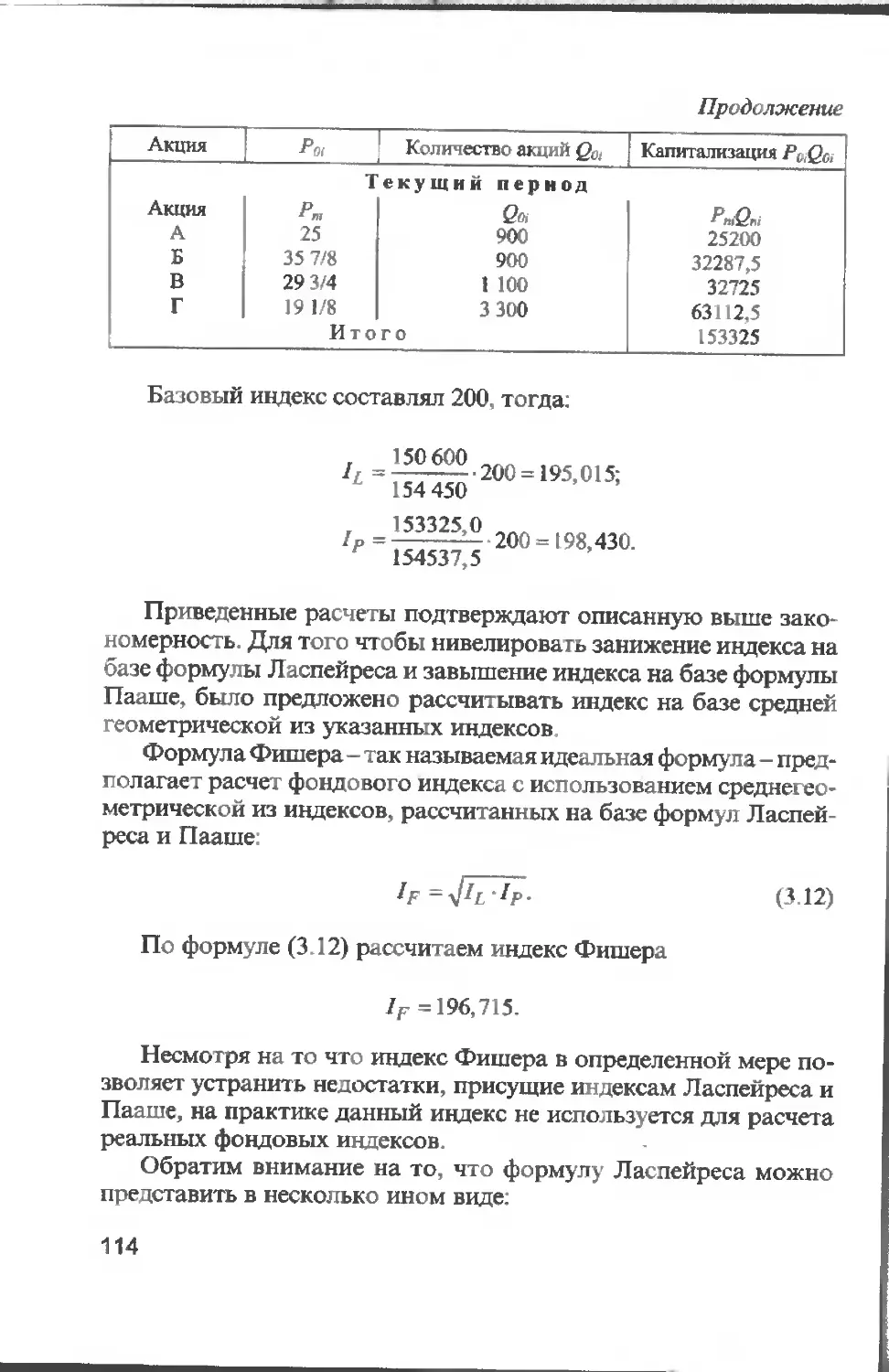

Глава 3. ФОНДОВЫЕ ИНДЕКСЫ............................102

3.1. Цели создания фондовых индексов........102

3 2. Классификация фондовых индексов........102

3.3. Методология расчета индексов акций.... 103

3 3.1. Методы расчета индексов цен (103). -

3.3.2 Методы расчета индексов акций (108).-

З.З.З .Фондовые индексы с учетом

взвешивания (112).

3.4. Индексы акций развитых фондовых рынков . ..117

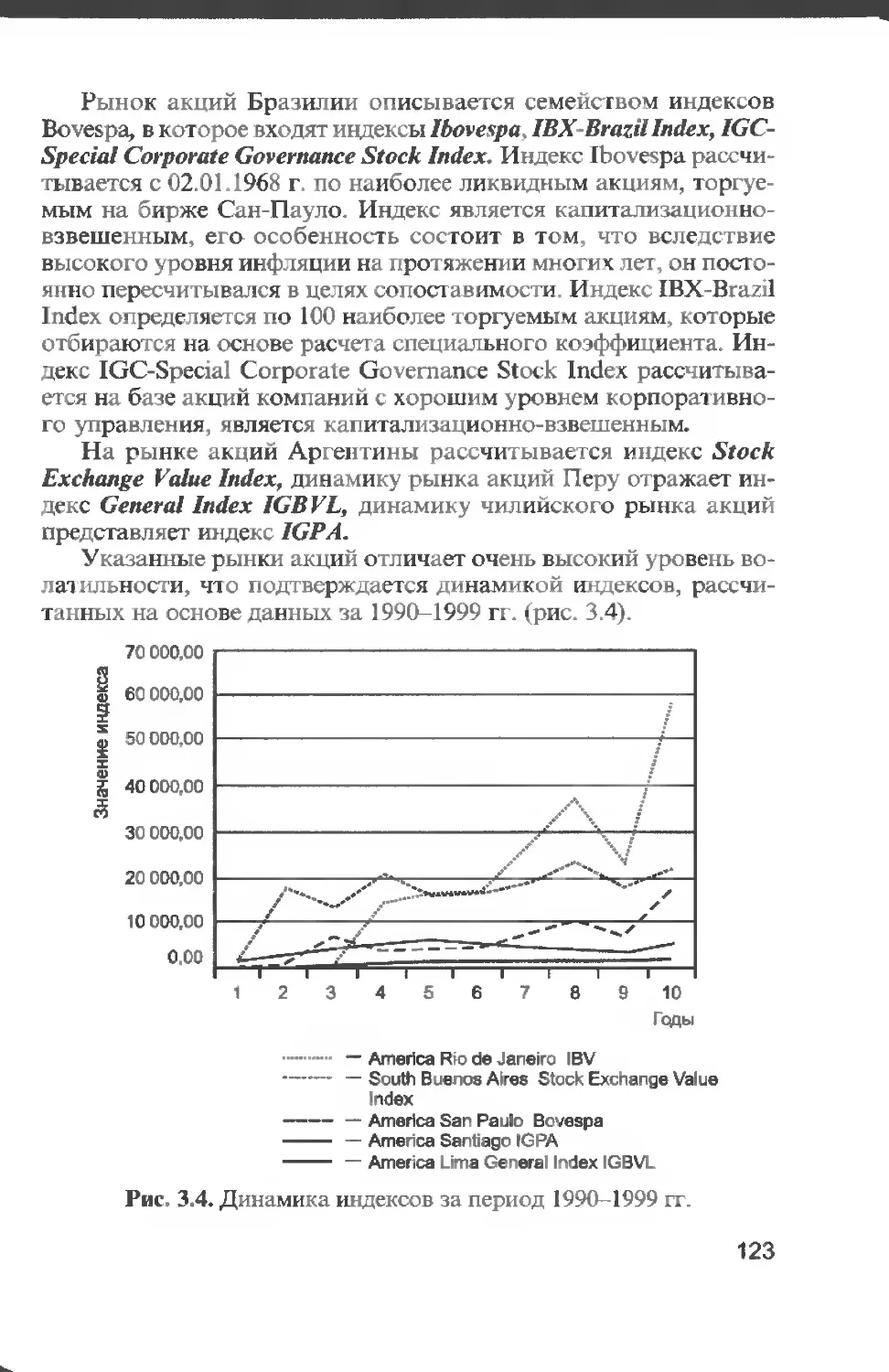

3.5. Индексы акций формирующихся рынков.....122

3.6 Особенности расчета российских индексов акций ... 124

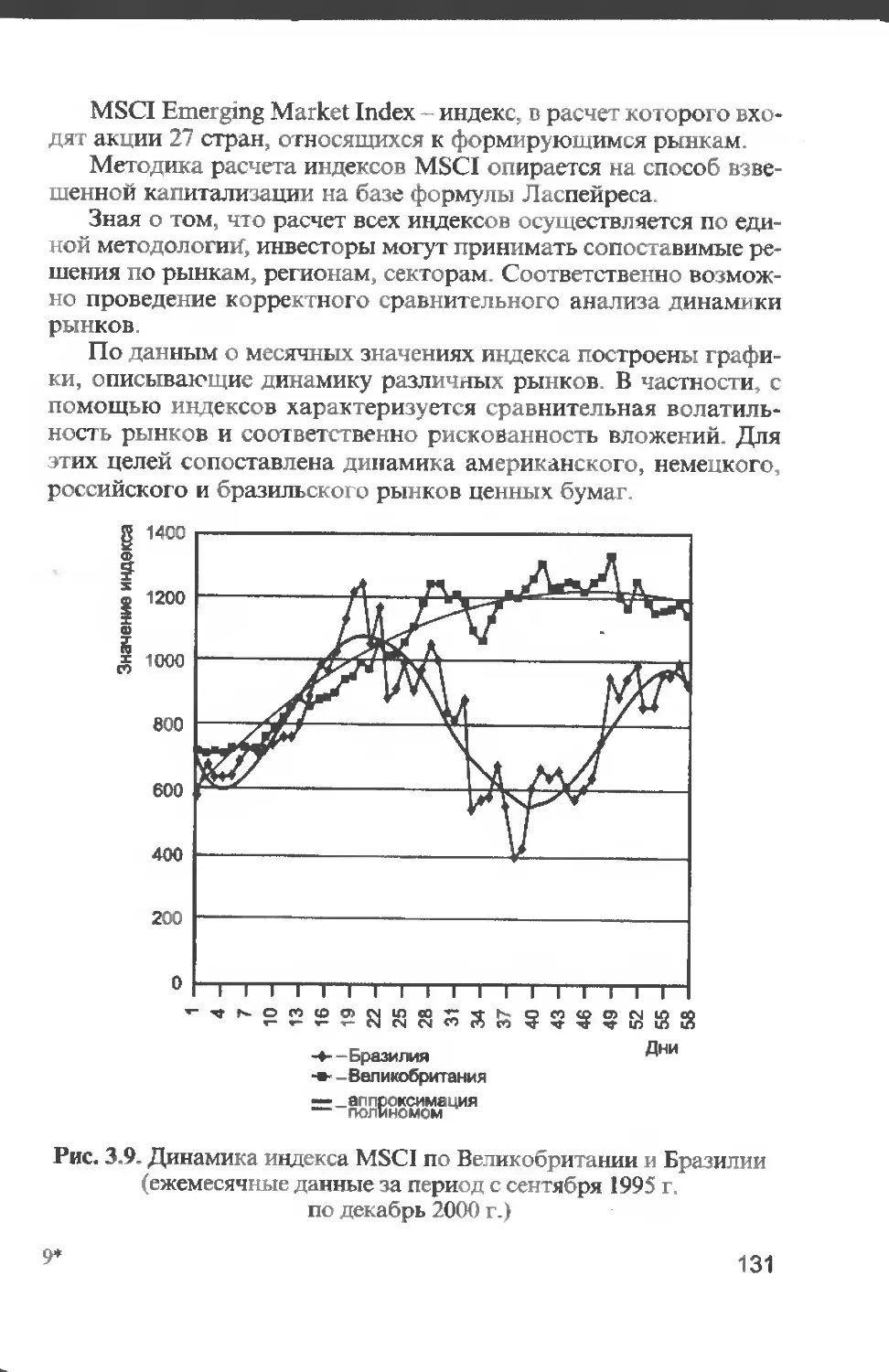

3.7. Международные индексы................ 130

3.8. Методология расчета индексов облигаций...... 134

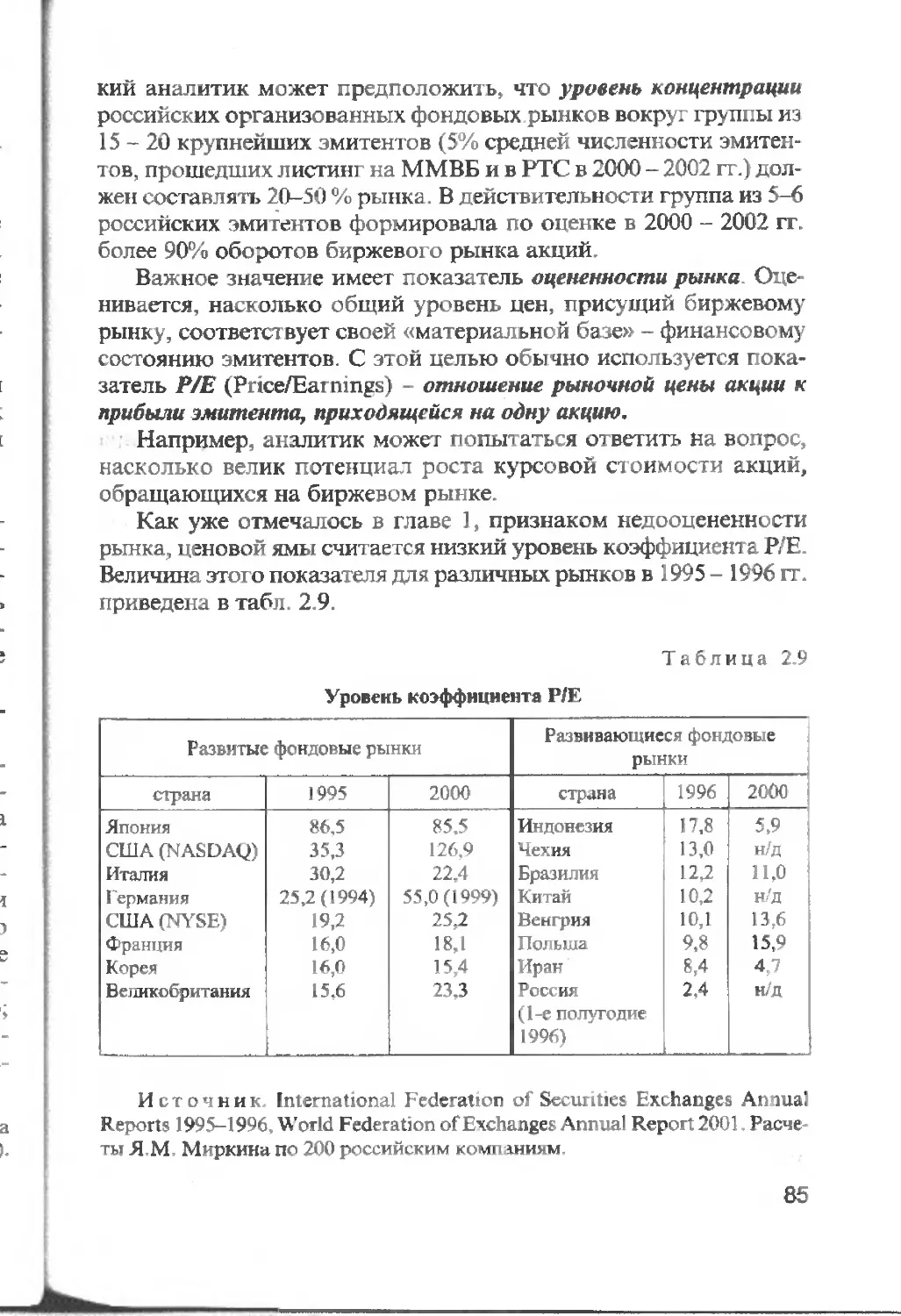

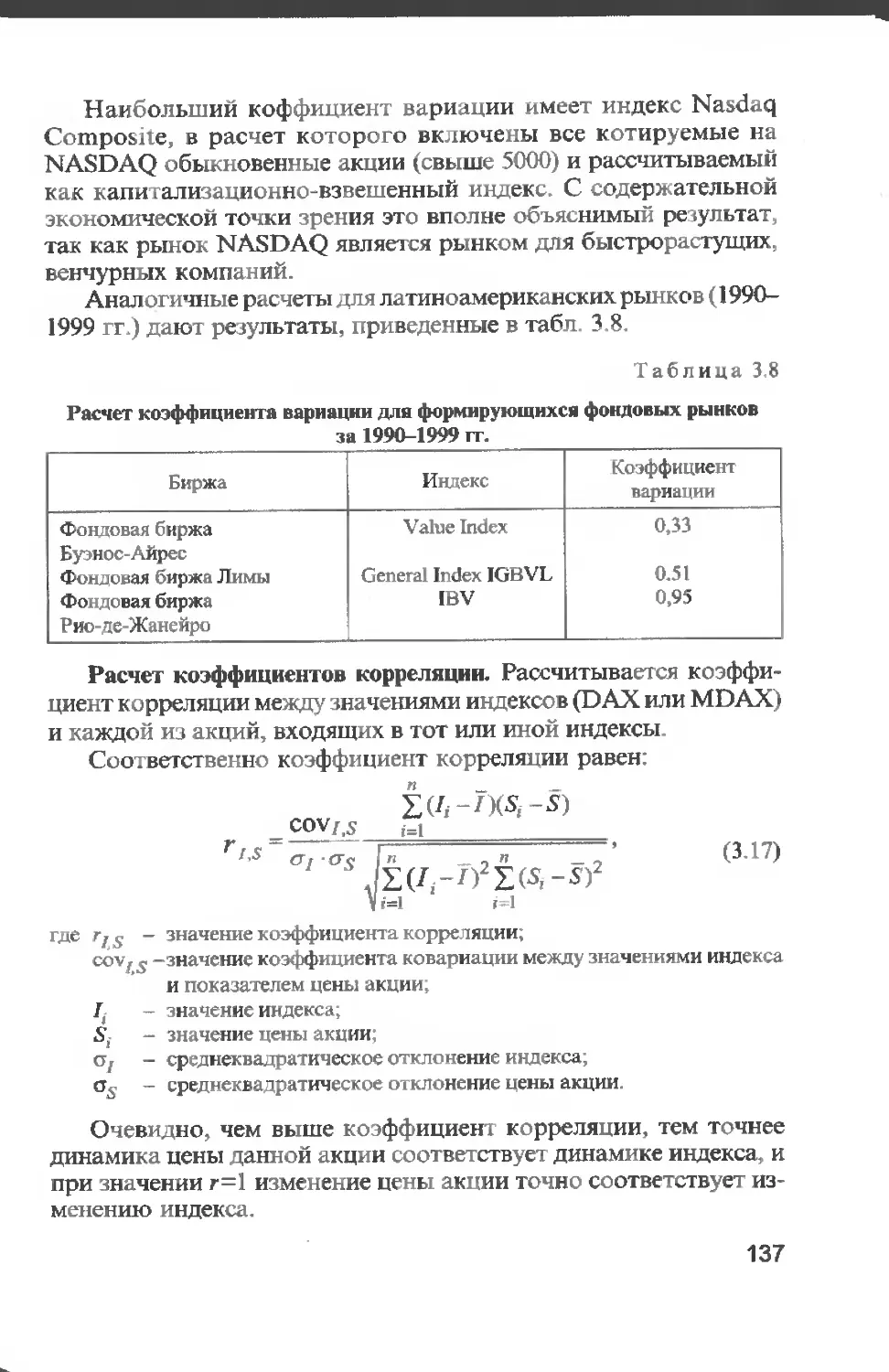

3.9. Волатильность. .................... 135

Заключение......................................... 145

Приложения ........................................ 14"

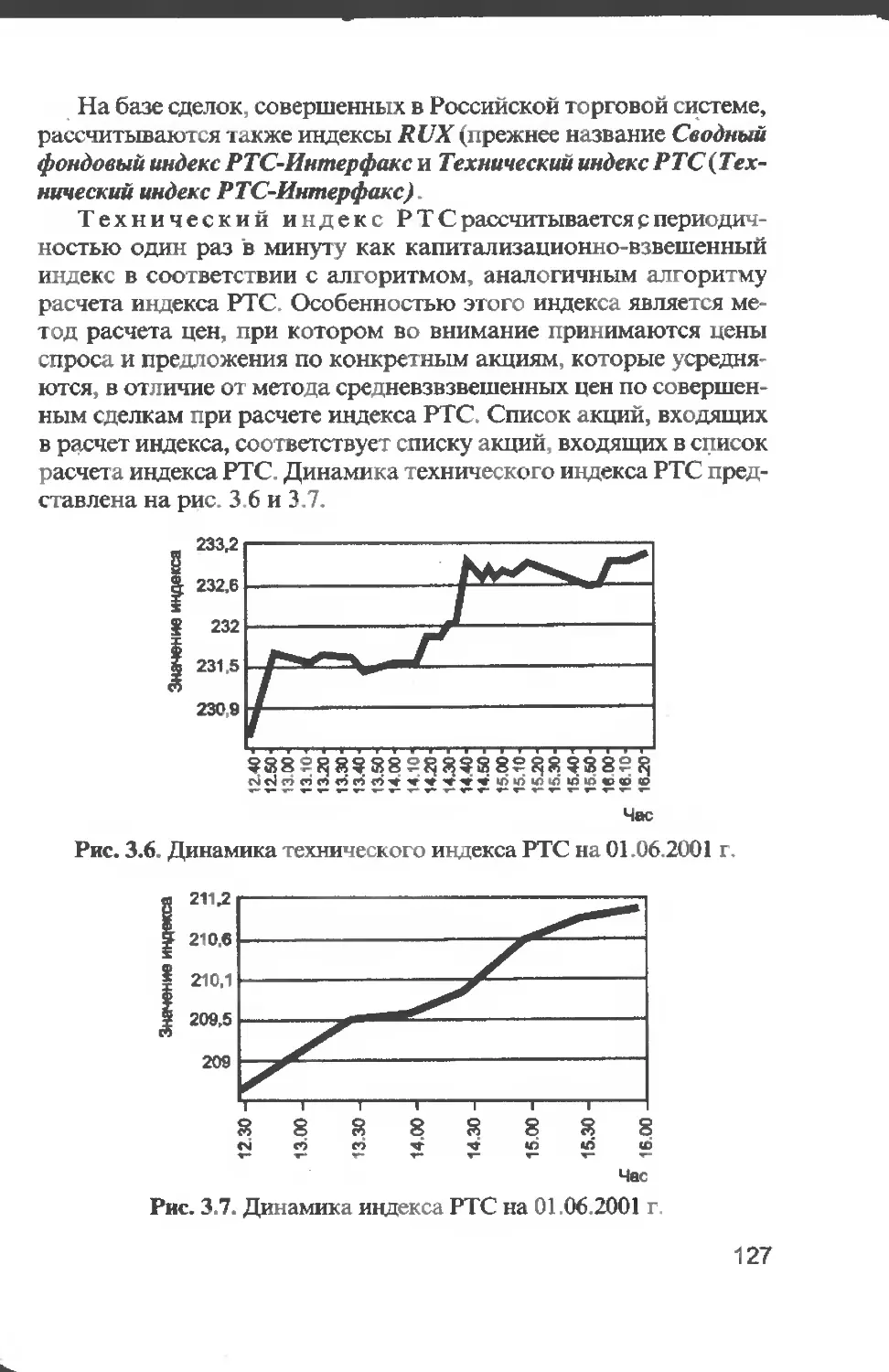

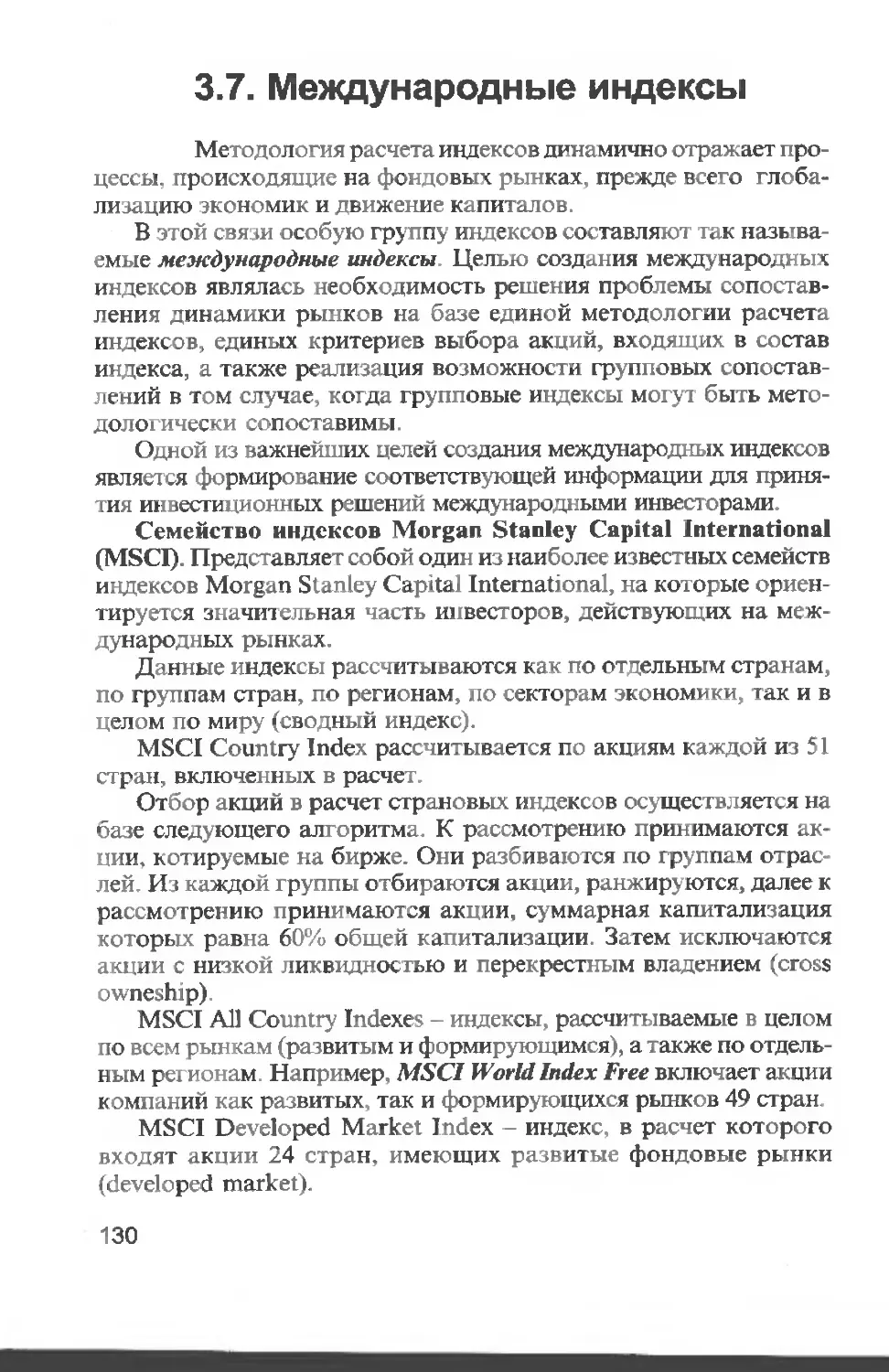

1. Основные биржевые индексы............... 14"

2. Перечень изданий, публикующих информацию

по фондовому рынку..........................163

3. Интернет-сайты, содержащие статистику, включая

информацию о фондовых индексах............ 164

Литература ... ............................-........ 169

Краткий словарь терминов .......................... 170

Предисловие

События, происходящие на фондовых и

срочных биржах, затрагивают экономические инте-

ресы все больше! о числа компаний и домашних хо-

зяйств.

За динамикой фондовых индексов на развитых

рынках ценных бумаг следят десятки миллионов вла-

дельцев акций, по генциальных инвесторов, будущих

эмитентов. Динамика рыночной стоимости компаний

во многом определяет их производственные перспек-

тивы, способность к инвестициям, созданию новых

продуктов, расширению клиентской сети. Негативная

динамика оборотов по сделкам, падение капитализа-

ции мирового и большинс гва национальных рынков

акций в 2000 2002 гг., высокая волатильность (колеб-

лемость) отдельных сегментов фондовых рынков за-

ставляют внимательнее анализировать складывающу-

юся ситуацию с позиций риска, доходности и ликвид-

ности, сценариев будущей динамики рынков и их

макроэкономических последствий.

С конца 1980-х гг. ускорилось становление

формирующихся рынков ценных бумаг (emerging

markets), в том числе и в России Эти рынки, будучи

недооцененными и обладая большим потенциалом

роста и сверхвысокой волатильностью, являются важ-

ным инструментом для привлечения инвест иций в

развивающиеся и переходные экономики, остава ясь

при этом источниками повышенного риска, привле-

кательными для финансовых спекулянтов. Монито-

ринг формирующихся рынков, непрерывный анализ

складывающейся на них ситуации являются услови-

ем устойчивости народного хозяйства в развиваю-

щихся и переходных экономиках, а также фак гором

успешности финансовой и денежной полит ики госу-

дарства.

5

Расширяв гея лродесс секьюритизации традицион-

ных финансовых продуктов (превращения их в цен-

ные бумаги), появ тяются новые формы торговли ими

(интернет-трейдинг, электронные сети коммуника-

ции, альтернативные торговые системы), обеспечива-

ющие немедленное раскрытие информации о состоя-

нии рынка конечным инвесторам и обратную их связь

с рынком в режиме реального времени - через поток

приказов на покупку и продажу, автоматически дос-

тавляемых на организованные рынки - вычислител ь-

ные сети.

Все это определяет усложняющуюся информаци-

онную природу рынка ценных бумаг. Этот рынок не

только перераспределяет денежные ресурсы на инве-

стиции, на нем не только «торгуют риском» или

«перераспределяют риски», но и обрабатывают и пе-

рераспределяют информацию, необходимую для п ри-

нятия инвестиционных решений и обеспечения устой-

чивого развития этого рынка. Фондовые биржи,

брокеры-дилеры, рейтинговые и информационные

агентства, работающие на рынке ценных бумаг, фи-

нансовые консультанты являются как денежными, так

и информационными посредниками. Ускоряющаяся

динамика фондовых рынков находит свое зеркальное

отражение в нарастании потоков данных, обслужи-

вающих рыночное движение денежных ресурсов

Соответственно быстрое усложнение информаци-

онной (статист ической и аналитической) компонент

финансовых рынков, взрывной рост объемов данных

о рынках, постоянное увеличение скорости их обо-

рота (наиболее распространенная форма существова-

ния бирж - вычислительные сети) приводят к выделе-

нию биржевой статистики в самост оятельный раздел

статистики финансов (биржи являются центрами лик-

видности финансовых рынков, через них совершает-

ся основной объем операций с ценными бумагами и

срочными финансовыми инструментами).

В данном учебном пособии дается детальная харак-

теристика биржевой статистики как раздела статисти-

ки финансов, формулируются ее основные задачи, осу-

6

ществляется система гизация показате тей биржевых

рынков и методов их расчета, рассматривается совре-

менный инструментарий анализа статистических дан-

ных и примеры содержательной интерпретации резуль-

татов анализа.

В главе 1 ценные бумаги рассмотрены как объект

статистического изучения, исследованы статистичес-

кие показатели курсоз ценных бумаг, инвестицион-

ной и посреднической деятельности участников бир-

жевого фондового рынка, ка чества ценных бумаг.

Особое внимание уделено показателям оценки акций

и облигаций, расчетам различных типов доходности,

статистическому анализу риска и доходности вложе-

ний в ценные бумаги, обращающиеся на биржевых

рынках. Система показа гелей статист ики ценных бу-

маг позволяет проводит ь комплексный анализ и при-

нимать эффективные инвестиционные решения.

В главе 2 дано подробное описание системы г ука-

зателей статистики фондовых бирж как рынков и как

организаций, ведущих хозяйственную деятел ьность.

Рассмо грен ряд статистических методов, используе-

мых для анализа состояния и оценки конъюнктуры и

динамики развит ия биржевы к рынков. Раскрыта

система показателей, являющихся основой биржевс й

статистики в международной практ ике.

Содержание главы 3 посвяшено фондовым индек-

сам. рассматриваемым в качестве ключевых индика-

торов, позволяющих осуществлять сравнительное ис-

следование фондовых рынков во взаимосвязи с состо-

янием макроэкономики. Представление системы

фондовых индексов, используемых на национальных

и международных биржевых рынках, раскрытие ме-

тодов их конструирования создают базу для объек-

тивного статистического изучения процессов, проис-

ходящих на фондовых биржах, для создания системы

прогно шрования курсовой динамики ценных бумаг

и мониторинга кризисных состояний рынка Раскры-

тие профессионального опыта конструирования и

использования индексов на развитых фондовых рын-

ках о гкрывает возможности для совершенствования

отечественной практики в этой области.

7

ществляется систематизация показателей биржевых

рынков и методов их расчета, рассматривается совре-

менк ый инструмент арий анализ а статистических дан-

ных и примеры содержательной интерпретации резуль-

татов анализа.

В главе 1 ценные бумаги рассмотрены как об ьект

статистического изучения, исследованы статистичес-

кие показатели курсов ценных бумаг, инвестицион-

ной и посреднической деятельности участников бир-

жевого фондового рынка, качества ценных бумаг.

Особое внимание уделено показателям оценки акций

и облигаций, расчетам различных типов доходности,

статистическому анализу риска и доходности вложе-

ний в ценные бумаги, обращающиеся на биржевых

рынках. Система показателей статистики ценных бу-

маг позволяет проводить кс индексный анализ и при-

ним: ть эффективные инвестиционные решения.

В главе 2 дано подробное описание системы пока-

зателей статистики фондовых бирж как рынков и как

организаций, ведущих хозяйственную деятельность

Рассмотрен ряд статистических методов, используе-

мых для анализа состояния и опенки конъюнктуры и

динамики развития биржевых рынков. Раскрыта

система показателей, являющихся основой биржевой

статистики в международной практике.

Содержание главы 3 посвящено фондовым индек-

сам, рассматриваемым в качестве ключевых индика-

торов, позволяющих осушеств тять сравнительное ис-

следование фондовых рынков во взаимосвязи с состо-

янием макроэкономики Представление системы

фондовых индексов, используемых на национальных

и международных биржевых рынках, раскрытие ме-

тодов их конструирования создают базу для объек

тивного статистического изучения процессов, проис-

ходящих на фондовых биржах, для создания системы

прогнозирования курсовой динамики ценных бумаг

и мониторинга кризисных состояний рынка Раскры-

тие профессионального опыта конструирования и

использования индексов на разви гых фондовы> рын-

ках открыва гт во можности для совершенствования

отечест венной практики в этой области.

7

В работе дана подробная характеристика инфор-

мационного обеспечения, базовых источников дан-

ных, необходимых для статистического анал иза бир-

жевых рынков.

В каждой тлаве раскрываются предмет и задачи

соответствующего раздела биржевой статистики,

особенности объекта статистического изучения,

структура информационного обеспечения; даются ти-

повые задачи и упражнения по соответствующему

разделу В конце пособия приведены приложения и

краткий словарь основных терминов.

Учебное пособие предназначено для с гудентов

высших учебных заведений, обучающихся по эконо-

мическим специальностям. Вместе с тем оно может

быть использовано в качестве справочника для спе-

циалистов, работающих на рынке ценных бумаг, в

структурных подразделениях банков, брокерско-ди-

лерских компаний, для институциональных инвесто-

ров (аналитика, трейдинг, управление собственны м

портфелем, доверительное управление, обработка ры-

ночной информации и др.).

Глава 1

СТАТИСТИКА ЦЕННЫХ БУМАГ

1.1. Предмет и задачи статистики

ценных бумаг

1.1.1. Ценные бумаги как объект

статистического изучения

Необходимость в свободном движении капитала между

различными сегмеч гами рынка приводит к появлению рынка цен-

ных бумаг, позволяющего, с одной стороны, осу ществлять заим-

ствования, а с другой - размещать временно свобода ые средства

Согласно российскому законодательству «ценной бума! ой

является документ, удостоверяющий с соблюдением установлен-

ной формы и обязательных реквизитов имущественные права,

осуществление или передача которых возможны только при его

предъявлении»1 -

Основная функция рынка ценных бумаг состоит в перерас-

пределении денежных ресурсов на пели инвестиций. Акку муля-

ция временно свободных денежных средств и их размещение осу-

ществляются с помощью эмиссии ценных бу'маг. Например, ког-

да предприятию необходимо привлечь дополни гельные средства,

может осуществляться эмиссия акций либо облигаций в целях

заимствования на рынке временно свободных средств Привле-

чение денежных средств может иметь целью, например, покры-

тие дефицита федерального бюджета, в этом случае осуществля-

ется эмиссия государственных долговых обязательств.

С другой стороны инвестор имеет возможность разместить

свои средства, вложив их в ценные бумаги, получая прибыль и

диверсифицт руя риски.

Гражданский кодекс Российской Фетерэции ст 142

9

Особенност ь ценных бумаг в том, что они являются стандарт-

ными, серийными финансовыми товарами, способными в отли-

чие, например, от кредитов, выдаваемых на индивидуальных ус-

ловиях, легко обращаться, быть ликвидными.

Кроме основной функции аккумуляции и размещения денеж-

ных средств рынок ценных бумаг выполняет ряд дополнитель-

ных функций, в частности замещения действительных денег кре-

дитными операциями, оценки стоимости бизнеса, перераспреде-

ления рисков и информации и др.

Виды ценных бумаг:

• акция обыкновенная или привилегированная) - ценная

бумага, закрепляющая права ее владельца (акционера) на полу-

чение части прибыли акционерного общества в виде дивидендов

на участие в управлении акционерным обществом и на часть иму-

шества, остающегося после его ликвидации *;

• облигация - эмиссионная ценная бумага, закрепляющая пра-

во ее держателя на получение от эмитента облигации в предус-

мотренный срок номинальной стоимости и зафиксированного в

ней процента от этой стоимости или иного имущественного эк-

вивалента1 2. Разновидностью облигаций являются государствен-

ные и муниципальные долговые обязательства, по условиям ко-

торых должником выступает государство, органы государствен-

ной власти или управления, муниципальные образования;

• вексель (простой и переводной), коммерческие бумаги, на-

пример простой вексель составленное по установленной зако-

ном форме безусловное письменное долговое денежное обязатель-

ство, выданное одной стороной (векселедателем) другой стороне

(векселедержателю) [3];

• депозитный и сберегательный сертификаты - например., де-

позитный сертификат банка - документ, право требования по ко-

торому может уступаться одним лицом другому, являющийся обя-

зательством банка по выплате размещенных у них депозитов:

• прочие виды ценных бумаг - депозитарные расписки, чеки,

коносаменты, складские свидетельства, закладные и др.

Ценные бумаги являются сложнейшим объектом статистичес-

кого наблюдения, включающим масштабные денежные потоки

1 Федеральный закон о г 22 апреля 19% г № 39 ФЗ «О рынке ценных

бумаг» (с последующими изменениями и дополнениями)

2 Там же

10

на микро- и макроуровне, множество видов фовдовы к инструмен-

тов и профессиональны к участников рынка. Статистика

ценных бумаг на развит ых фондовых рынках является одной из

наиболее успешно развивающихся отраслей статистики, что оп-

ределяется как степенью востребованности статистической ин-

формации по цепным бумагам, так и богатой историей существо-

вания и высоким уровнем развития таких рынков.

Особенности формирования российского рынка во многом

определяют его специфику как объекта статистического наблю-

дения. Речь идет об узости рынка, на который например, не вы-

ведены акции и облигации пода ваяющего бс тьшинства российс-

ких предприятий, низкой ликвидное! и тех ценных бумаг, кото-

рые присутствуют на рынке, относительно небольшом наборе

финансовых инструментов. Чрезмерно высока волатильность

российского рынка не только в части курсовой динамики но и в

составе ценных бумаг, эмитентов *, торювых систем, брокеров-

дилеров и инвесторов, работающих на рынке. Рынок существует

в смешанной модели (равные права банков и небанковских бро-

керов-дилеров в качестве профессиональных участников рынка);

соответственно предметные области банковской статистики и

статистики пенных бумаг втор] аются в предметные области друг

друга.

Отечественная статистика ценных бумаг только начинает за-

рождаться. Статистические публикации пока разрозненны и не

охватывают большей части рынка. Разви гие статистики ценных

бумаг является основой создания системы раскрытия информа-

ции на рынке, без которой невозможны взвешенные инвест* ци-

онные решения, и не может быть реализован принцип честного и

справедливого ценообразования на фондовые активы.

1.1.2. Предмет статистики

ценных бумаг

Предметом статистики ценных бумаг являются количе-

ственные характеристики массовых процессов движения ценных

бумаг как финансовых продуктов, деятельности эмитентов, ин-

весторов, финансовых и информационных посредников, ведущих

1 Эмитент-субъект экономической деятельности (предпр! ятге, финан-

совым институ г, государственный орган власти, кг ниципальное образова-

ние'). осуществляющий выпуск ценных бумаг

11

операции на рынке ценных бумаг, а также внебиржевых рынков

ценных бумаг в целом (статистическое изучение биржи выделено

в учебном пособии в самостоятельную главу).

1.1.3. Задачи статистики

ценных бумаг

Задачами статистики ценных бумаг явля-

ются прежде всего:

• сбор и раскрытие полной и адекватной информации о цен-

ных бумагах как инвестиционном товаре, создание объективных

предст авлений об их риске, доходности и ликвидности в каче-

стве основы принятия инвестиционных решений;

• создание информационной базы и статистический анализ

деятельности эмитентов, инвесторов, финансовых и информаци-

онных посредников, действующих на фондовом рынке, в качестве

основы разработки стратегий участниками рынка и политики по

его регулированию и развитию государственными органами;

• формирование информационного обеспечения для статис-

тического анализа и управления социально-экономическими про-

цессами в гой мере, в какой они отражаются или формируются

на рынке ценных бумаг;

• разработка и совершенствование методологии сбора и ана -

лиза статистической ин формации о ценных бумагах и участни-

ках фондового рынка.

1 .2. Информационное

обеспечение статистики

ценных бумаг

Основные источники статистической ин-

формации:

• проспекты '•миссии, ежеквартальная отчетность эмитентов

по пенным бумагам, финансовая отчетность (бухгалтерские ба-

лансы, отчеты о прибылях и убытках), сообщения эмитентов о

событиях и действиях, которые могут повлечь за собой измене-

ние финансовой конъюнктуры, и другая отчетность, направляе-

мая в Федеральную комиссию по рынку ценных бумаг;

12

• статистические наблюдения и отчетность фондовых бирж

(о курсах ценных бумаг, объемах оборота, количестве сделок и

т.д.). Современные фондовые биржи организуют торге влю цен-

ными бумаг ами преимущественно с использованием компьютер-

ных систем. Ф^к г совершения каждой сделки и ее параметры ав •

тематически регистрируются; на згой оснсве формируется пер-

вичная статистическая информация, которая затем группируется,

сводится и распространяется биржами и информационными аген

тствами. На зарубежных биржах, сохраняющих торговый зал

(например, Нью-Йоркская фондовая биржа), сотрудн ив и броке-

ров-дилеров, совершившие сделки в зале, должны немедленно за •

регистрировать их параметры у служащих биржи (передать пер-

вичные документы по ним) с тем. чтобы данные о сделках неза-

медлительно попали в системы раскрытия информации, сверки

сделок, клиринга и расчетов;

• статистические наблюдения и о гчетность организованных

систем внебиржевого оборота. Крупные системы внебиржевой

торговли существуют в форме вычислительных сетей и опирают-

ся исключительно на автоматизированную технологию торгов,

регистрации и распространения информации. Одним из видов

внебиржевой торговли в настоящее время являются альтернат ив-

ные торговые системы, которые также базируются на полностью

компьютеризированных системах торговли и расчетов по сдел-

кам. Соответственно при заключении каждой еде тки фиксирует-

ся первичная статистическая информация, а затем формируются

анкетированные данные по результатам за торговый день, неде-

лю и т ,д.;

• отчетность финансовых органов и центральных банков о

состоянии государственного долга, статистические публикации

комиссий по ценным бумагам или иных государственных орга-

нов, регулирующих рынок ценных бумаг;

• стат истические публикации ассоциаций профессиональных

участников рынка ценных бумаг и институ пиона тьных инви т о-

ров (например, World Federation of Exchanges Всемирной феде-

рации бирж, International Securities Market Association - Ассоци-

ации участников международных фондовых рынков):

• публикации рейтинговых агентств (например. Standard

& Poor’s Emerging Market Database. База данных по развиваю-

щимся рынкам компании Standard & Poor's);

13

• ci а гист ические публика ции международных организаций и

финансовых институтов (World Bank - Всемирного банка,

International Finance Corporation - Международной финансовой

корпорации, Bank for Inrernational Set! lements - Банка междуна -

родных расчетов, International Monetary Fund - Международно-

го валютного фонда, OECD - организации экономического со-

трудничества и развития и др.);

• базы статистических данных, публикуемые крупными ин-

вестиционными инсти судами.

Наиболее интересные источники статистической информации

о рынках ценных бумаг (международные и внутренние) и их крат-

кая характеристика приведены в табл. 1.1.

Таблица 1.1

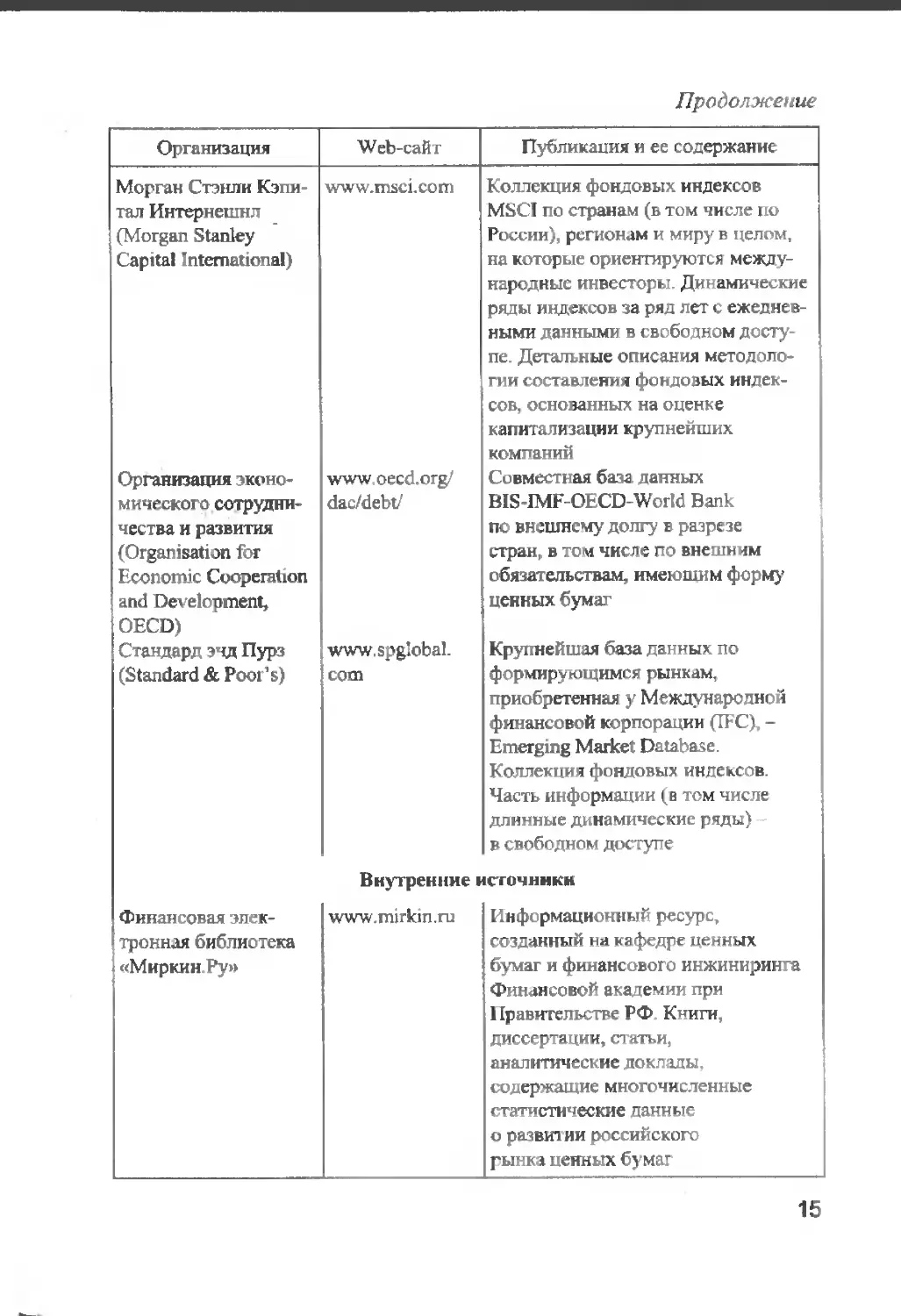

Международные источники статистической информ шик

Организация Web-сайт Пубтикадия и ее содержание

Всемирная федерация бирж (World Federation of Exchanges. WFE) Между народней валютный фонд (International Monetary Fund) Всемирный баик (World Bank) Банк международных расчетов (Bank foi International Settlements) I Международны www.world- exchanges.org www. imf org www.worldbank org www.bis.org в источники Детальная статис гика большинства бирж мира (базовые ценные бумаги и срочные рынки) в свободном доступе Ежемесячные публикации междуна- родной финансовой статистики (International Financial Statistics), International Capital Markets (ежегод- ное обозрение междунаро иных фон- довых рынков), World Economic Outlook (значительный объем стати стических данных по рынкам, выпуск дважды в год' Публикация ежегодного сборнике Global Development Finance (внеш няя з здолжечногтО, базы данных Development Data Ежеквартальный статистический справочник (BIS Quarterly В г view) г данными о междунзроцных и на- циональных рынках долговых пен ных бума). в разрезе видов ценных бума! стран и категорий эмитентов в свободном доступе

14

Продолжение

Организация Web-сайг Публикация и ее содержание

Морган Стэнли Кэпи- тал Интернешнл (Morgan Stanley Capital International) <з ганизация эконо- мического сотрудни чества и развития (Organisation for Economic Cooperation and Development, CECD) Стандард эчд Пурз (Standard & Poor’s) Финансовая элек- тронная библиотека «МиркинРу» www.msci.com wwwoecd.org/ dac/debt/ www.spglobal. com Внутренние » www.mirkm.ru Коллекция фондовых индексов MSCI по странам (ь том числе по России), регионам и миру в целом, на которые ориентируются между- народные инвесторы. Динамические ряды индексов за ряд лет с ежеднев- ными данными в свободном досту- пе. Детальные описания методоло- гии составления фондовых индек- сов, основанных на оценке капитализации крупнейших компаний Совместная база данных BIS-1MF OECD Work Bank пс внешнему долгу в разрезе стран, в том числе по внешн гм обязательствам, имеющим форму ценных бумаг Крупнейшая база данных по формирующимся рынкам, приобретенная у Международной финансовой корпорации (IF С), - Emerging Market Database. Коллекция фондовых индексов. Часть информации (в тем числе длинные динамические ряды) в свободном доступе 1СТ0ЧННКН Информационный ресурс, созданный на кафедре пенных бумаг и финансового инжиниринга Финансовой академии при Правительстве РФ Книги, диссертации, статьи, аналитические доклады. содержащие многочисленные статистические дачные о развит ии российского ры"* г ценных 6j маг

15

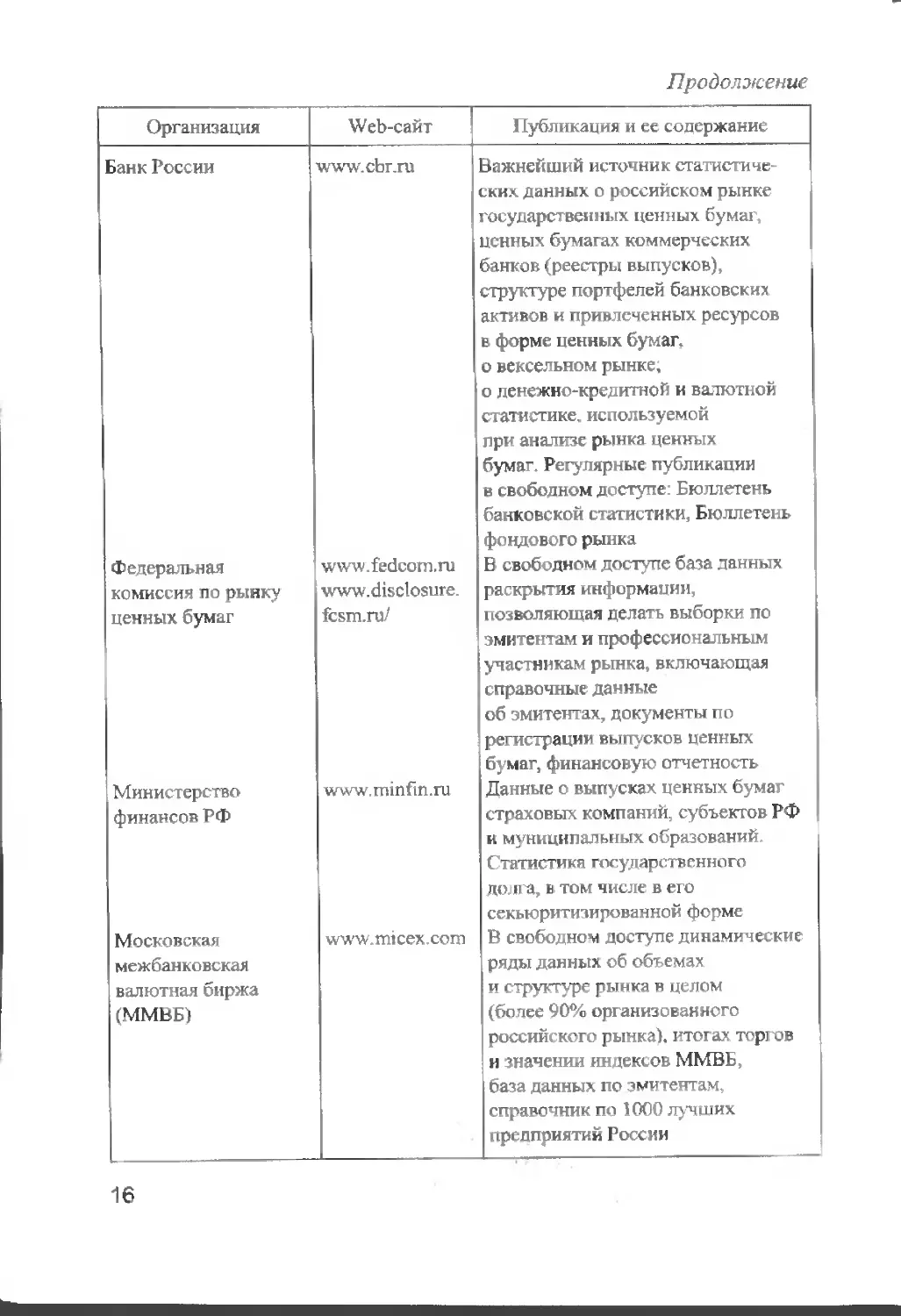

Продолжение

Организация Web-сайт Публикация и ее содержание

Банк России Федеральная комиссия по рынку ценных бумаг Министерство финансов РФ Московская межбанковская валютная биржа (ММВБ) www.cbr.ru www.fedcom.ru www. disclosure. fcsm.ru/ www.minfin.ru www.micex.com Важнейший источник статистиче- ских данных о российском рынке государственных ценных бумаг, ценных бумагах коммерческих банков (реестры выпусков), структуре портфелей банковских активов и привлеченных ресурсов в форме ценных бумаг, о вексельном рынке, о денежно-кредитной и валютной статистике, используемой При анализе рынка ценных бума- Регулярные публикации в свободном доступе: Бюллетень банковской статистики, Бюллетень фондового рынка В свободном доступе база данных раскрытия информации, позволяющая делать выборки по эмитентам и профессиональным участникам рынка, включающая справочные данные об эмитентах, документы по регистрации выпусков пенных бумаг, финансовую отчетность Данные о выпусках ценных бумаг страховых компаний, субъектов РФ н. муниципальных образований t татистика государственного до ira, в том числе в его секьюритизированной форме В свободном доступе динамические ряды данных об об-г-емз* и гтрчртурс рынка в целом (более 90°о организованного российского рычка). итогах тер ов и ’.начении ин дексов ММВБ, база данных по змитентам, спраио-гник по 1000 лучших предприятий России

16

Продолжение

Организация Web-сайт Публикация и ее содержание

Российская торговая система (РТС) Система ра, крытия информации НАУФОР-РТС «СКРИН» wwTV.rtsnet.ru www.skrin ru В свободном доступе динамические ряды данных об объемах и структу- ре рынка я целом итогах торгов по отдельным эмитентам и ценным бумагам значениях индексов РТС, финансовом положении и активно- сти профессиональных участников рынка денных бумаг Лучшая база данных раскрытия информации, позволяющая делать выборки по эмитентам и профессиональным участникам рынка, включающая справочные данные об эмитентах, документы по регистрации выпусков ценных бумаг, финансовую отчетность. В свободном доступе справочные данные об эмитентах, представляю- щие возможность формировать представительные выборки

1.3. Система показателей

статистики ценных бумаг

1.3.1. Статистика курсов ценных бумаг

Комплексное статистическое изучение ценных бума)

предполагает как характеристику самих ценных бумаг (их кур-

сов, объемов, торгов, инвестиционного качества), так и деятель-

ности участников фондового рынка (эмитентов, инвесторов и

т.д.), причем отдельно по видам рынков (биржевой и внебиоже-

вой, первичный и вторичный) и видам самих ценных бумаг (ак

ции. облигации и т.д.). Для этих цепей разработана система ста-

тистических показателей, включающая следующие разделы

• статистика курсов ценных бумаг,

• статистика объемов и структуры операций с ценными бу-

магами;

2~3262

j Тульский итут

! чм'Я- WUr*5 .-и- . лматмки

БИБЛИОТЕКА

17

• статистика деятельности участников рынка ценных бумаг:

• статистика качества пенных бумаг.

Особым разделом статистического изучения ценных бу маг

являются оценка ценных бумаг и определение их доходности, он -

ределение рискованности инвестиций в конкретную ценную бу-

магу, а также риска и доходности портфельных инвестиций.

Ценовые показатели используются для анализ i и прогноза

ценовой динамики фондового рынка, при оценке его ликвиднос-

ти, риска (колеблемости цен) и т.д. В качестве синонима понятия

«цена на ценную бумагу» может употребляться термин курс цен-

ной бумаги. Соответственно часто говорят о статистике курсов

ценных бумаг, или ст атистике биржевых курсов.

Ценовые показатели включают в себя следующие виды цен

• номинальная цена (номинальная стоимость) - цена, простав-

ленная на ценной бумаге (для бумаг, имеющих бланки! или об ьяв-

ленная (для бумаг, существующих в виде записей) Эта величина

является в определенной мере условной; в международной прак-

тике существуют безноминальные ценные бумаги,

• цена первичного рынка (эмиссионная цена) - пена размеще-

ния на первичном рынке. Первичный рынок - рынок первых и

повторных эмиссий ценных бумаг, на котором осуществляется

их начальное размещение среди инвесторов. Цена первичного

рынка может существовать в форме цены отсечения (так называ-

емый голландский аукцион, когда эмитентом устанавливается

самая низкая цена, по которой размещается приемлемый для него

объем долговых пенных бумаг. Используется на рынке государ-

ственных ценных бумаг), цены андеррайтера (цена, по коз орой

размещает ценные бумаги андеррайтер), цены группы покупки

(цена, по которой размещают ценные бумаги брокеры, рабо таю-

щие по договору с синдикатом) и т.д.;

• цена отсечения цена продажи ценной бума! и. котора я ус-

танавливается эмитентом в ходе голландского аукциона (напри-

мер, при размещении г осударственных краткосрочных облига-

ций в российской прах гике), по которой удовлетворяется макси-

мально приемлемое для эмитента количество заявок, Заявки

покупателей, поданные по ценам, худшим, чем цена отсечения,

не удовлетворяются:

• цена погашения - вид цен. существующий для облигаций,

по которым данная облигация по истечении срока выкупается у

инвестора. Как правило, цена погашения совпадает с номиналом.

18

за исключением тех случаев, когда облигация выкупается раньше

срока погашения или сущест вуют договоренности с кредитором

о списании части облигационной задолженности;

• цена вторичного рынка, рыночная цена - цена ценной бума-

ги, определяемая рынком. Вторичный рынок - рынок, на кото-

ром обращаются ранее эмитированные на первичном рынке цен-

ные бумаги. В связи с тем, что основной формой организации

торгов на фондовой бирже является аукцион, ценовые показате-

ли, формируемые на бирже, носят характер аукционных цен (т.е.

цен, формируемых в результате публичного и гласного соревно-

вания продавцов и покупателей). Большей частью рыночная пена

существует в форме аукционной цены (цены, определяемой бир-

жевым аукционом), но может существовать и в форме дилерской

цены (цены, формируемой в сделках, заключаемых дилерами,

выставляющими двусторонние котировки на покупку и прода-

жу; тендерной цены (цены продажи ценной бумаги на основе тен •

дера) и т.д На организованных рынках осуществляется наблю-

дение за ценами открытия и ценами закрытия, которые имеют

особое информационное значение для рынка, а также различны-

ми типами средних цен-,

• цена исполнения цена, по ко горой исполнена сделка по

данной ценной бумаге;

• цена открытия - цена исполнения первой сделки при от-

крытии торговой сессии на бирже;

• цена закрытия - цена исполнения последней сделки при зак-

рытии торговой сессии на бирже.

Кроме того, ведется ста гистическое изучение цен спроса и пред-

ложения, которые только указывают на намерения операторов

рынка, но по которым сделки не были заключены (цены поку п-

ки. цены продажи, заявленные брокерами или установленные

дилерами в качестве котировок для покупки-продажи ценных

бумаг за собсз венный счет);

• цена спроса - максимальная пена, содержащаяся в заявках на

покупку ценной бумаги направленных на биржу потенциальны-

ми покупателями и зарегистрированных для включения в бирже-

вой ау кцион (цена заявлена, но сделки по ней еще не совершены);

• цена предложения - минимальная цена, содержаща яся в пред-

ложениях с продаже, направленных на биржу потенциальными

продавцами и зарегистрированных для включения в биржевой аук-

цион (цена заявлена, но сделки по ней еще не совершены)

2*

19

Объектом статистики курсов ценных бумаг является также

спрэд.

Спрэд - разница ме еду ценой предложения и спроса (по не-

удовлетворенным заявкам цены предложения всегда выше п ен

спроса). Обычно чем выше спрэд, тем ниже ликвидность рынка и

тем больше разрыв между спросом и предложен нем на биржевом

рынке.

Для характеристики динамики и колебаний цен на биржевые

ценные бумаги используются следующие показатели:

• Среднее квадратическое отклонение цен — расчетный пока-

затель, используется при анализе рискованности вложений в цен-

ные бумаги.

• Изменение цены - разность между ценой закрытия торго-

вой сессии текущего дня и ценой закрытия торговой сессии пре-

дыдущего дня

• Средневзвешенная цена - средняя взвешенная цен, го ко го-

рим исполнены сделки с данной пенной бумагой в i ечение тор-

говой сессии на фондовой бирже (в качестве весов выступает ко-

личество ценных бумаг, проданных по определенной п же).

• Максимальная (мининалг ная) цена -наиболее высокая (наи-

более низкая) цена, зарегистрированная в биржевых сделках с

данной ценной бумагой в течение торговой сессии (в течение ме-

сяца, квартала) В международной практике часто используется

показатель максимальной (минимальной) цены, зарегистрирован-

ной в течение последнего года (52 недели).

В ходе торгов фиксируются и рассчитываются различные

виды цен по каждому торгуемому инструменту, затем определя-

ются показатели по итогам торгового дня В табл. 1 2 представ-

лены данные о ценах акции одного эмитента, которые формиру-

ются по результатам торгов по обыкновенным акциям РАО ЕЭС,

торгуемым на бирже Российская тор! овая система за определен-

ный период.

С целью анализа внутридневной активности по каждой ак-

ции обычно определяютс я следующие показа гели за день [ус зев-

ные дани ые го обыкновенным акциям РАО ЕЭС).

• Котировки:

лучшая котировка на noxynxv (г гкрыт ие) 0 0920

лучшая котировка на продажу (открытие)' 0,0929

лучшая котировка на покупку 0,0930:

лучшая котировка на продажу 0,0935;

20

Таблица 12

Данные о ценах по результатам торгов обыкновенными акциями

РАО ЕЭС России, 2002 г.

(в долларах США)

Дата Средне- взвеше- нная цена Рыноч- ная цена Покупка (откры- тие) Пртдажа 1 откры тис) Г1оку| 1ка (закры- тие) Продажа (закры- тие) Цена первой сделки Цена по стедней сделки

1609 0,0822 0,0822 0,0823 0,0835 0,0827 0,0828 0.0824 0,0827

1709 0,0839 0,0839 0,0842 0,0847 0,0824 0,0825 0,0841 0,0825

18.09 0.0772 0,0772 0,0775 0,0787 0,0780 0,0785 0,0782 0,0784

19.09 0.0759 0,0759 0.0778 0,0784 0,0763 U,0768 0 0777 0,0762

20 09 0.0784 0,0784 ОТТО 0.0759 0.0^90 0,0794 0,0753 0,0790

23 09 0,0802 0,0802 0,0785 0.0794 0,0784 0.0789 0,0787 0,0785

24.09 0,0793 0,0793 0,0770 0,0780- 0,0800 0.0806 0,0789 0,0810

25.09 0 0363 0,0863 0,0827 0,0830 0,0880 0.0886 0.0830 0.0880

26 09 0.0879 0.0879 0 0875 0 0880 0,0887 0,0890 0,0884 0,0887

27.09 0.0365 0.0865 0.0867 0,08^8 0,0867 0 0871 0,0865 0 0870

30.09 0,0849 0,08 19 0.0858 0.0860 0.0828 0 0831 0,0851 0,0830

01.10 0,0842 0,0842 0,0830 0,0832 0,0847 0,0848 0.0831 0,0850

02.10 0.0873 0,0873 0,0863 0,0872 0,0861 0,0868 0,0865 0.0862

03 10 0,0887 0.Г88" 0,0851 0,0863 0,0882 0,0887 0,08”4 0,0886

07.10 0 0915 0,0915 0.0898 0,0908 0,0915 0,0919 0,090) 0,0920

0810 0,0914 0,0914 0,0918 0,0928 0.0912 0,0914 0,0927 0,0911

09.10 O.OR96 0,0896 0,0912 0,0918 0.0889 0.0892 0,0917 0,0890

10.10 0,0885 0,0885 0,0868 0,0880 0,0880 0,0885 0,0869 0.0880

11.10 0,0905 0,0905 0,0895 0,0902 0,0900 0,0905 0,0903 0,0902

14.10 0,0884 0,0884 0,0895 0,0904 0,0880 0,0883 0,0895 0,0880

Источник. Web-сайт - www.rtsnet.ru

• Сделки:

цена первой сделки: 0,0921;

максимальная цена сделки: 0,0949;

минимальная пена сделки: 0,0914;

цена последней сделки: 0,0930;

изменение цены последней сделки к закрытию + 0,11%;

объем последней сделки: 100 000 шг (справочно-нененовей

показ атель);

количество совершенных сделок: 78 (справочно-неценовой

показатель);

средневзвешенная цена 0 09318;

рыночная цена: 0,09318 (в этом качестве рассматривается

средневзвешенная цена).

Единицами измерения ценовых показателей могут служить те

же единицы измерения, в которых номинирована ценная бумага.

21

Таблица 1.3

И10ГИ торгов на рынке государственных ценных бумаг, %

(на 23.10. 2002 г.)

Номер бумаги Цена сделки Изменение пены Цена заявок Последние котировки

открытия мини- маль- ная макси- мальная послед- няя средняя взвешен- ная послед- ней средней взвешен- ной макси- маль- ный спрос мини- мальное предло- жение купить про- дать

21159 99,610 99,610 99,610 99,6Ю 99,610 0.010 0.045 99,610 99,610 - 99,620

21160 99,131 99,120 99,140 99,140 99,133 0,010 0,011 99.140 99,120 - 99,140

25053 - - - - - - - 65,8 70,0 -

26003 ' 89,950 89,950 89,950 89,950 89,950 0.200 0,328 89,950 89,950 89,800 90,500

2701)7 99,106 99,100 99,108 99,100 99,102 -0.100 -0.107 99,200 99,000 - 99,324

Для российской практики обычным является измерение цен на

фондовом рынке не только в рублях, но и в долларах США (в

связи с высокой инфляцией в 1992-1996 гг., дефолтом 1998 г., а

также значительной долей иностранных инвесторов) и в относи-

тельных величинах (в процентах от номинала).

Крупнейшая фондовая биржа России - ММВБ является рын-

ком руб тевых активов. На классическом дилерском рынке акций

биржи РТС цены вычисляются в долларах (хотя номиналы акций

имеют рублевое выражение).

Стоимостное измерение российских долговых ценных бумаг

(облигаций), торгуемых на бирже, осуществляется и в абсолют-

ном, и в относит епьном выражении Например, цены на государ-

ственные краткосрочные облигации (ГКО) и облигации федера ть-

ных займов (ОФЗ) представляются в процентах от номинала В

табл. 1 3 приведены данные по отдельным выпускам облигаций с

представлением цен, формируемых в ходе торгов.

В международной фондовой статистике принято исчисление

ценовых и объемных показателей как в национальных валютах,

так и в долларах США (в целях международных сопоставлений).

Для статистического изучения динамики цен широко исполь-

зуются группировки ценных бумаг типа «десять акций, пс кото •

рым произошел наибольший рост курсов», «десять наибе нее лик-

видных акций», средние (например, «средний курс акции за пред-

шествующие 52 недели», «средний курс акции за предшествующий

день торгов»), предельные значения (самый высокий и самый

низкий курсы акции за предшествующий день торгов), значения

показателей в важнейшие моменты ведения торгов (цена откры-

тия, цена закрытия).

Динамика валютных цен (в долларах США) на акции россий-

ских эмитентов в 1998 2002 гг. приведена в табл. 1.4.

Изменения средневзвешенных цен, представленных в таС л. 1.4,

отражают динамику рынка, его падение в 1998 г. и постепенное

восстановление в 1999 - 2002 гг. (очевидно, чго лидером роста в

2001 2002 гг. являлись акции нефтяной компании «ЮКОС»).

Приведенные данные косвенно характеризуют и ликвидность

акций: отсутствие рыночной цены по конкретной бумаге свиде-

тельствует о том, что по ней не совершались сделки, т.е она была

неликвидна. По данным табл. 1 4 наименее ликвидными являлись

акции ЦУМа.

23

Таблица 14

Динамика средневзвешенных цен на акции российских эмитентов,

в долларах США

(по coci оянию на январь текущего года)

Эмитент 1998 (05) 1999 (12) 2000 (06) 2001 (03) 2002i 191

НК «ЮКОС» (номинал 0 004 руб.) ЦУМ 3,350 - - 1,697 5,684

(номинал 1 руб.) «Красный Окт кбрь» 0,3630 - — — 0.4500

(номинал 1 руб ) ЕЭС России 18,00 4,5 2,975 — 5,2

(номинал 0,5 руб.) Ростелеком 0,3103 0,0312 0,1250 0,0734 0,У42

(номинал 0,0025 руб.) 3,615 0,8180 2,567 0,8378 1,015

Источник. Официальный web-сайт биржи РТС www.rtsnet.ru.

Необходимо также о гметить, что цена на акцию не связана с

номиналом. В дальнейшем будет доказано, что цены акций опре-

деляются потокам дивидендов (следует иметь в виду, что на прак-

тике законодательством ряда с гран, в том числе и России запре-

щена. за немно] им исключением, продажа акций ниже номинала

при их первичном размещении).

1.3.2. Статистика объемов

и структуры операций

с ценными бумагами

Ключевые статистические показатели m

отдельным видам ценных бумаг (в разрезе отраслей, регионов,

инвесторов, видов рынков ценных бумаг).

• стоимостный объем и структура ценных бумаг, чахллящих-

ся в обращении:

• стоимостный объем и структура новых эмиссий, количество

эмиссий (рассчитывается, как правило, за год);

• торговый оборот по ценным бумагам, кочиче< тво совершен-

ных сделок и проданных ценных бумаг, их оборачиваемость. Пока-

затели торгового оборота и количества совершенных сделок мо •

24

гут рассчитываться за торговую сессию неделю, месяд, квартал,

год;

• капитализация рынка акций (рыночная стоимость акций,

умноженная на количество находящихся в обращении акций).

объем рынка долговых ценных бумаг непогашенных (расчет, по сути,

аналогичен);

• показатели, характеризующие риск, ликвидность и доход-

ность ценных бумаг (статистика рей гинговых оценок, цен и до-

ходности). Указанные показатели используются для анализа ин -

вестиционных характеристик пенных бумаг как финансовых про-

дуктов, т.е., по сути, относятся к статистике инвестиционного

качества ценных бумаг.

Статистическое изучение объемов и стр; кт уры рынка пред-

полагает исследование рынка по видам ценных бумаг акциям,

облигациям, векселям и т.д. Возможис и более детальное рассмот-

рение. Например, анализ рынков госудагк. гвенных и корпоратив-

ных облигаций в разрезе сроков до погашения (краткосрочь ыс,

среднесрочные и дол] осрочные бумаги:

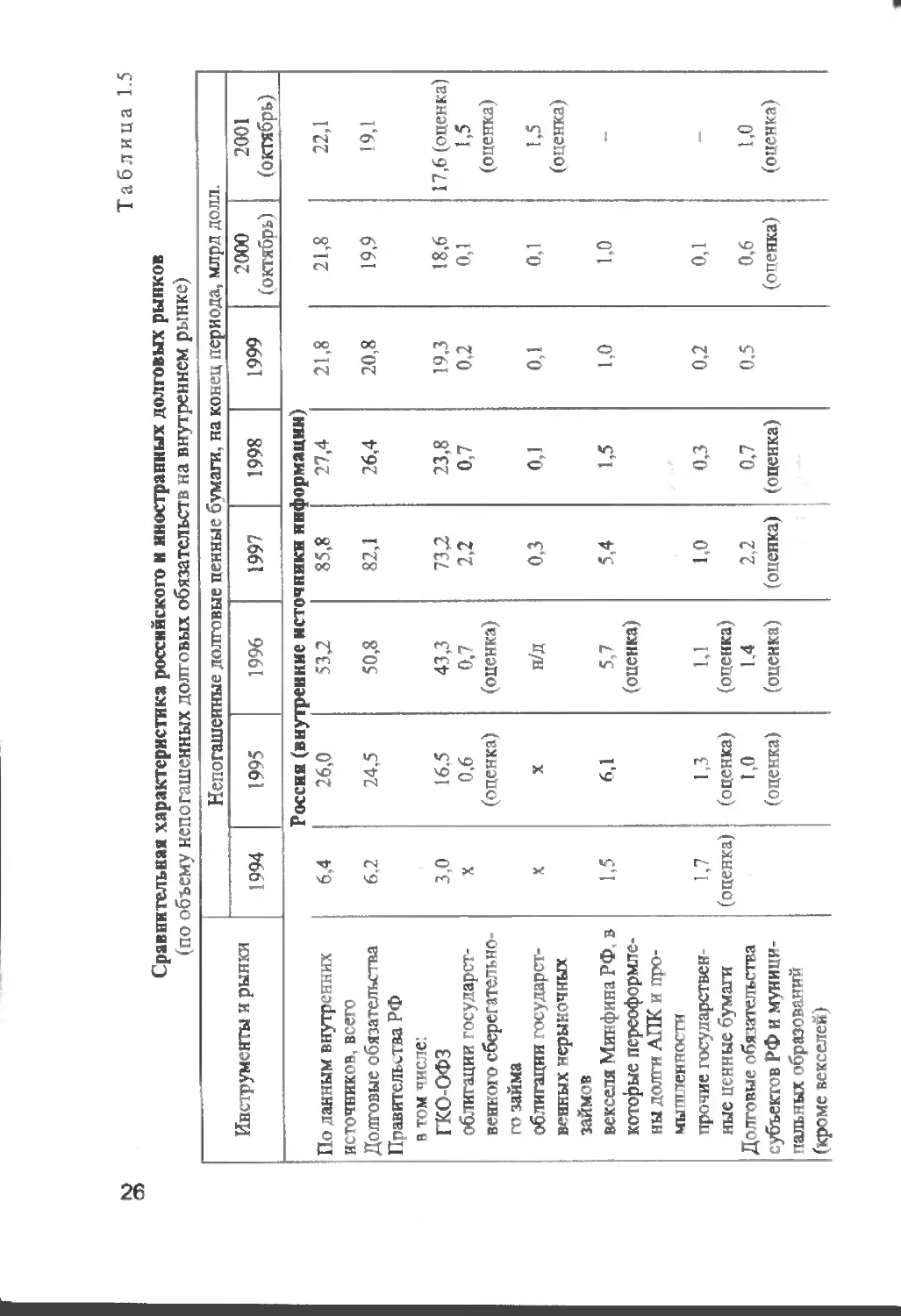

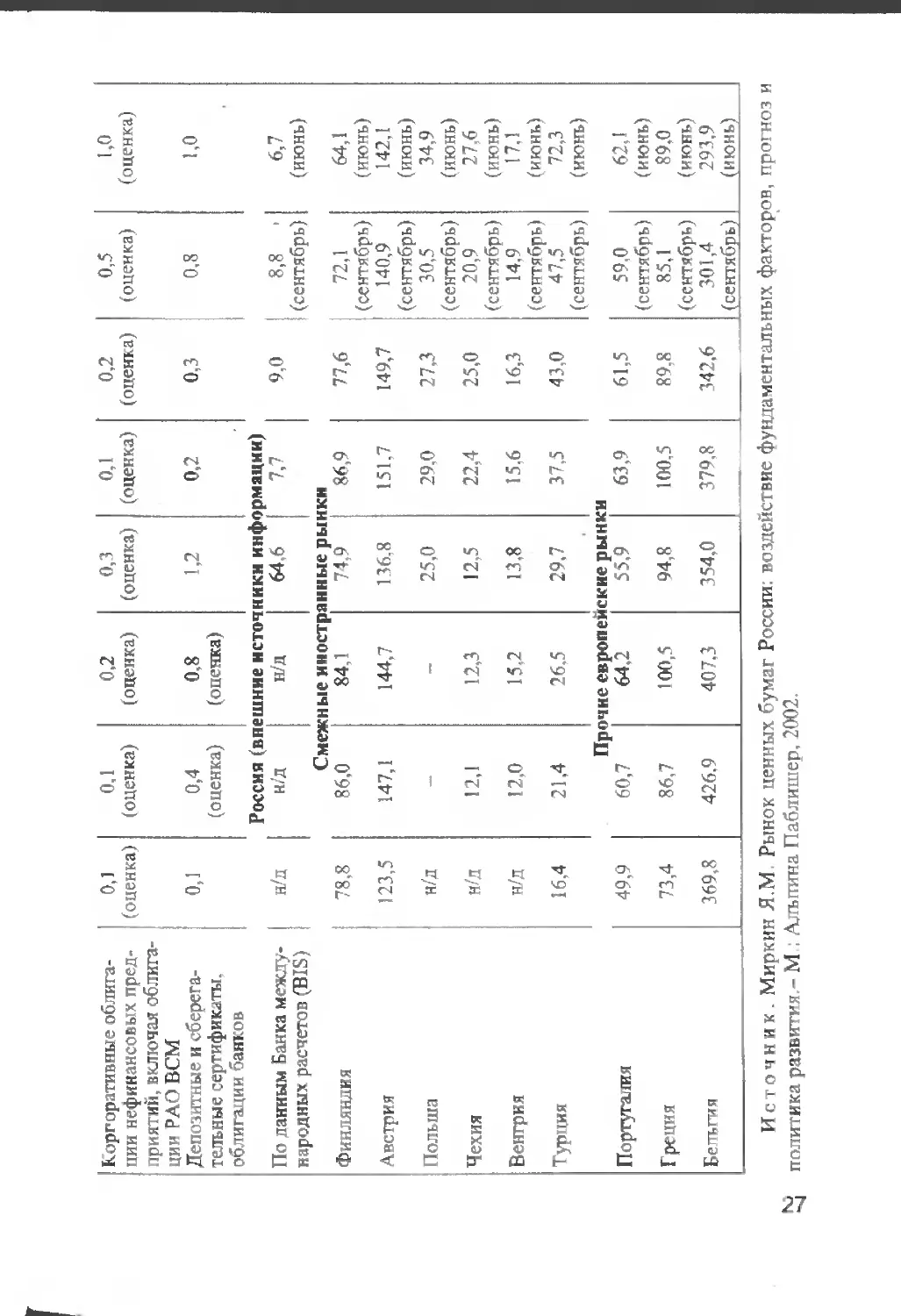

В табл. 1.5 приведены данные по структуре и объему россий-

ского долгового рынка в динамике и в сопост явлении с отдель-

ными зарубежными рынками.

Соответственно легко установить, насколько динамичны

были рост рынка (более чем в 10 раз) и изменения структуры об-

ращающихся долговых обязательств (прекращение обращения

одних и появление новых финансовых инструментов). На основе

приведенной информации могут быть сделаны сопоставления

со статистическими данными о динамике валового внут рек не] р

продукта (ВВП), денежной массы, доходов бюджета с тем. чтобы

определить, не слишком ли быстрыми темпами растет государ-

ствен ный долг в форме пенных бумаг. Например, за 1994-

1997 гг. ВВП России в фактически действовавших ценах вырос

более чем в 4 раза, что гем не менее существенно ниже темпов

роста непогашенной массы госуца рствев яых цепных бумаг (быс

трое накопление государст венного доит а).

Показатели торгового оборота и капитализации более по/

робно будут рассмот репы в гл 2 «Статистика биржи (на приме]

фондовой и срочней бирж»'

25

Таблица 1.5

Сравнительна! характеристика российского и иностранных долговых рынков

(по объему непогашенных долговых обязательств на внутреннем рынке)

Инструменты и рынки Нег.огашенные долговые пенные бумаги, на конец .гериода, млрд долл.

1994 19«5 1996 1997 1998 1999 2000 (октябрь) 2001 (октябрь)

По данным внутренних 6,4 Россия (вну 26,0 грен ине истс 53Д Я НИКИ ИНС 85,8 юрмацни) 27,4 21,8 21,8 22,1

источников, всего Долговые обязательства 6,2 24.5 50,8 82,1 26,4 20,8 19,9 19,1

Правительства РФ в том “исле: Г КС ОФЗ 3.0 16.5 43,3 73,2 23,8 19,3 18,6 17,6 (оценка)

облигации государст- X 0,6 0,7 2,2 0,7 0,2 0,1 1,5

венного сберегательно- го займа облигации государст- к (оценка) X (оценка) н/д 0,3 0,1 0,1 0,1 (оценка) 1,5

венных нерыночных займов векселя Минфина РФ, в 1,5 6,1 5,7 5,4 1,5 1,0 1,0 (оценка)

которые переоформле- ны долги АПК и про- мышленности прочие государствен 1,7 1.3 (опенка) 1.1 1.0 0,3 0,2 о,1

ные ценные бумаги Долговые обязательства (оценка) ''опенка) 1,0 (оценка) 1.4 2,2 0,7 0.5 0.6 1,0

субъектов РФ и муници- пальных образований (кроме векселей) (оценка) (оценка) (оценка) (оценка) (опенка) (оценка)

Корпоративные облита- о,1 0,1 0,2 0,3 0,1 0,2 0,5 1,0

пии нефинансовых пред- приятий, включая облига- ции РАО ВСМ (оценка) (оценка) (оценка) (оценка) (оценка) (оценка) (оценка) (оценка)

Депозитные и сберега- тельные сертификаты, облигации банков 0,1 0,4 (оценка) Россия (вн 0,8 (опенка) ешние нсточ 1,2 ники инф< 0,2 >рмации) 0,3 0,8 1,0

По данным Банка между- народных расчетов (BIS) н/д н/д 1 н/д 1 64 6 1 7,7 Смежные иностранные рынки 9,0 8,8 > (сентябрь) 6,7 (июнь)

ФиНЛНаИЯ 78,8 86,0 84,1 74,9 86,9 77,6 72,1 (сентябрь) 64,1 (июнь)

Австрия 123,5 147,1 144,7 136,8 151.7 149,7 140,9 (сентябрь) 142,1 (июнь)

Польша н/л — — 25.0 29,0 273 30,5 (сентябрь) 34,9 (июнь)

Чехия н/д 12,1 12,3 12,5 22,4 25,0 20,9 (сентябрь) 27,6 (июнь)

Венгрия н/д 12,0 15,2 13,8 15,6 16,3 14,9 (сентябрь) 17.1 (июнь)

Турция 16,4 21,4 Пр< 26.5 >чне европе> 29,7 скне рын> 37,5 см 43,0 47,5 (сентябрь) 72,3 (июнь)

Португалия 49,ч 60,7 64,2 55,9 63,9 61,5 59,0 (сентябрь) 62,1 (июнь)

Греция 73,4 86,7 100,5 94,R 100,5 89,8 R5,l (сентябрь) 89,0 (июнь)

Бе-ьгчя 369,8 426.9 407.3 354.0 379.8 342.6 301,4 (сентябрь) 293,9 (июнь)

Источник. Миркин Я.М Рынок ценных бумаг России: воздействие фундаментальных факторов, про1ноз и

политика развит» - М ; Алпина Паблишер, 2002.

1.3.3. Статистика деятельности

участников рынка ценных бумаг

Статистика деятельности участников рынка ценных бу-

маг изучает деятельность эмитентов, инвесторов и профессио-

нальных участников на указанном рынке и включает в себ « сле-

дующие разделы.

Раздел статистики

Статистика эмитентов

Статистика инвесторов

Статистика профессиональ-

ных участников рынка

ценных бумаг

Участник рынка ценных бумаг

Эмитент - юридическое лицо, осуществляющее

эмиссию (выпуск) определенной ценной бумаги

вследствие недостатка денежных средств, несущее

от своего имени обязательства перед владельцами

ценных бумаг по осуществлению прав, закреплен-

ных ими

Инвестор - лицо, вкладывающее излишек собст-

венных денежных средств в ценные бумаги

Професс! опальный частник рынка ценны с

бумаг - брокерско-дилерская компания, кредитная

организация, депозитарий, независимый регистра-

тор, расчетно-клиринговая организация, инвести-

ционный фонд и др., имеющие лицензию на осу-

ществление профессиональной деятельности на

рынке ценных бумаг. Указанные участники осу-

ществляют по лицензии следующие виды профес-

сиональной деятельности: брокерскую, дилер-

скую; управление ценными бумагами; клиринго-

вую; депозитарную; ведение реестра владельцев

ценных бумаг; организация торговли на рынке

ценных бума)

Статистика участников рынка цепных бума! на макроэко-

номическом уровне включает в себя:

• показатели количества участников в целом по стране и по

регионам (например, количество эми гейтов, осуществивших, вы-

пуски пенных бумаг за определенный период, число акционер-

ных обществ, количество инвес горов различных категорий и доля

их в акционерных капиталах или на долговом рынке, число про-

фессиональных участников рынка ценных бумаг, обладающих

различными типами лицензий и др.);

• пока затели, характеризующие финансовое состояние, объе-

мы и качестве инвестиций, операционную способность участни-

ков рынка (например, распределение профессиональных участ-

ников рынка по величине собст венного капитала, по числу со-

28

грудников в штате, по величине прибыли/уб ытка, по количеству

обслуживаемых клиентов и т.п.) в целом по рынку или по отдель-

ным его сегментам.

Примеры подобных статистических обобщений содержатся в

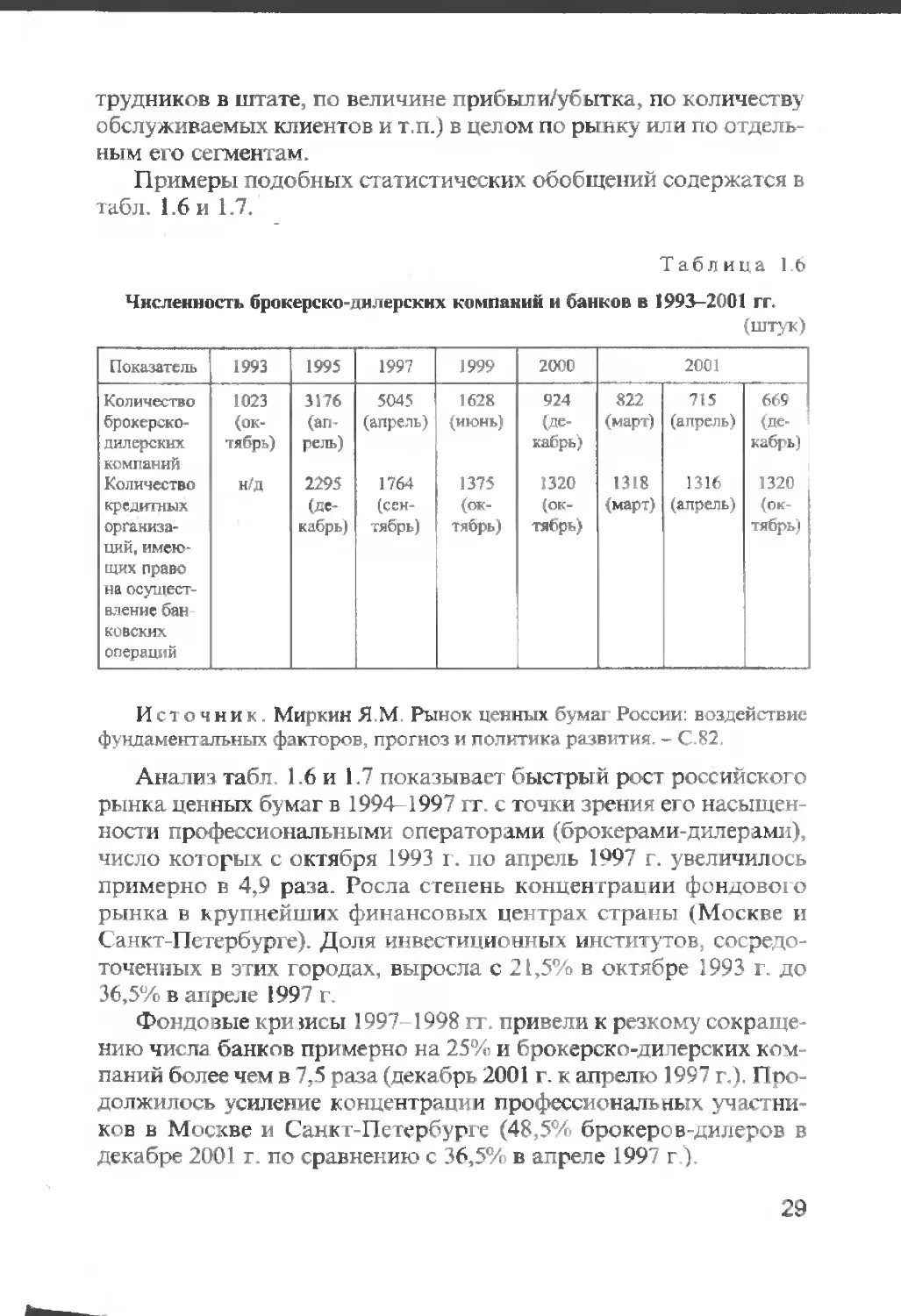

табл. 1.6 и 1.7.

Таблица 1b

Численность брокерско-дилерских компаний и банков в 1993-2001 гг.

(штук)

Показатели 1993 1995 1997 1999 2000 2001

Количество брокерско- дилерских компаний Количество кредитных организа- ций, имею- щих право на осущест- вление бан ковских операций 1023 (ок- тябрь) н'д 3176 (ап- рель) 2295 (де- кабрь) 5045 (апрель) 1764 (сен- тябрь) 1628 (июнь) 1375 (ок- тябрь) 924 (де- кабрь,1 1320 (ок- тябрь) 822 (март) 1318 ^мар-1 715 (апрель) 1316 (алпель) 664 1де- ьаб] ь) 1320 (ок- тябрь!

Источник. Миркин Я.М. Рынок ценных бума! России: воздействие

фундаментальных факторов, прогноз и политика развития. - С.82.

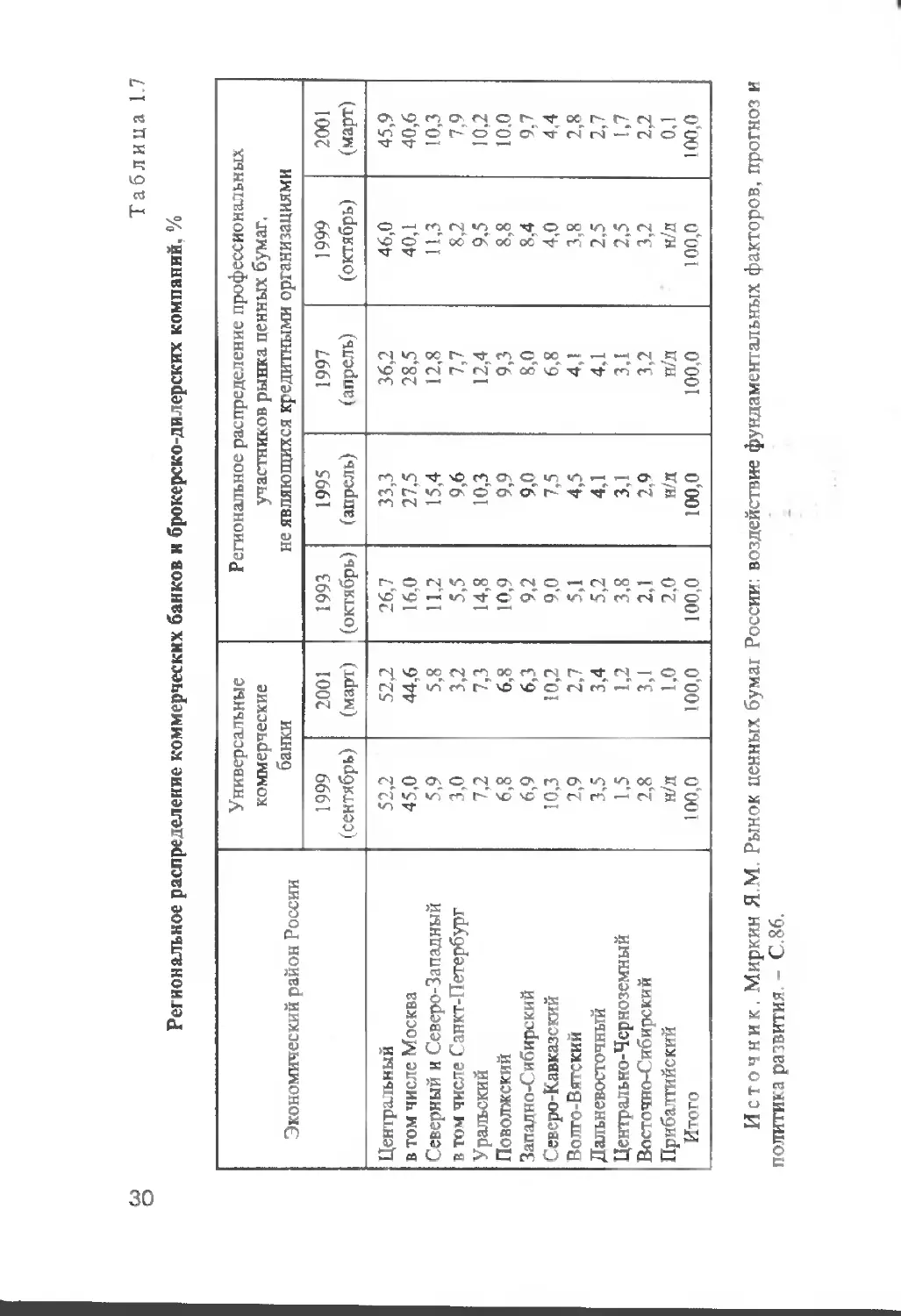

Анализ табт 1.6 и 1.7 показывает быстрый рост российского

рынка ценных бумаг в 1994-1997 гг. с точки зрение ei о насыщен-

ности профессиональными операторами (брокерами-дилерами)

число которых с октября 1993 г. по апрель 1°97 г. увеличилось

примерно в 4.9 раза. Росла степень концентрации фондовою

рынка в крупнейших финансовых центрах страны (Москве и

Санкт-Петербурге). Доля инвестпциг иных институтов сосредо-

точенных в этих городах, выросла с 21,5% в октябре 1993 г. до

36,5% в апреле 1997 г.

Фонде зые кри шсы 199"7 1998 гг. привели к резкому' сокрдрде-

нию числа банков примерно на 25% и брокерске-ди терских ком-

паний более чем в 7.5 раза (декабрь 2001 г. к апрелю 1997 г.). Поо-

должипось усиление концентрацн и профессионал! аых участни-

ков в Москве и Санкт-Пс гербурге (48 5% брокере в-дилеров в

декабре 2001 г. по сравнению с 36,584 в апреле 1997 г)

29

Таблица 17

Региональное распределение коммерческих банков н брокерско-дилерских компаний, %

Экономический район России Универсальные коммерческие банки Региональное распределение профессиональных участников рынка ценных бумаг, не являющихся кредитными организациями

1999 । сентябрь) 2001 (март 1 1993 (октябрь) 1995 (апрель) 1997 (апрель) 1999 (октябрь) 2001 (март)

Центра.лный 52,2 52,2 26,7 33,3 36,2 46,0 45,9

в том числе Москва 45,0 44.6 16.0 27.5 28,5 40,1 40,6

Северный и Северо-Западный 5,9 5,8 11,2 15,4 12,8 11,3 10,3

в том числе Санкт-Петербург 3,0 3,2 5,5 9,6 7,7 8,2 7,9

Уральский 7,2 7,3 14,8 10,3 12,4 9.5 10,2

Поволжский 6,8 6,8 ]П,9 9,9 9,3 8,8 10,0

Запалпп-Сябирекий 6,9 6,3 9,2 9,0 8,0 8,4 9,7

Северо-Кавказский 10,3 10.2 9.0 7.5 6,8 4,0 4.4

ЙОПГО-В<Г'СКИи 7,9 2,7 5,1 4,5 4,1 3,8 2,Я

Дальневосточный 3,5 3,4 5,2 4,1 4,1 2,5 2.7

Центрально-Черноземный 1,5 1,2 3,8 3,1 3,1 2,5 1,7

Восточно-Сибирский 2,8 3,1 2,1 2,9 3,2 3,2 2Д

Прибалтийский н/д 1,0 2.0 н/д н/д н/д 0.1

Итог! 100,0 100,п 100,0 100,0 100,0 100,0 1ОПО

Источник. Миркин Я М Рынок ценных бумаг России: воздействие фундаментальных факторов, прогноз и

политика развития - С 86.

Статистика участников фондового рынка на микроэконо-

мическом уровне характеризует финансово-хозяйственное

положение и операционную способность конкретных компаний

с позиций их деятельности на рынке ценных бумаг.

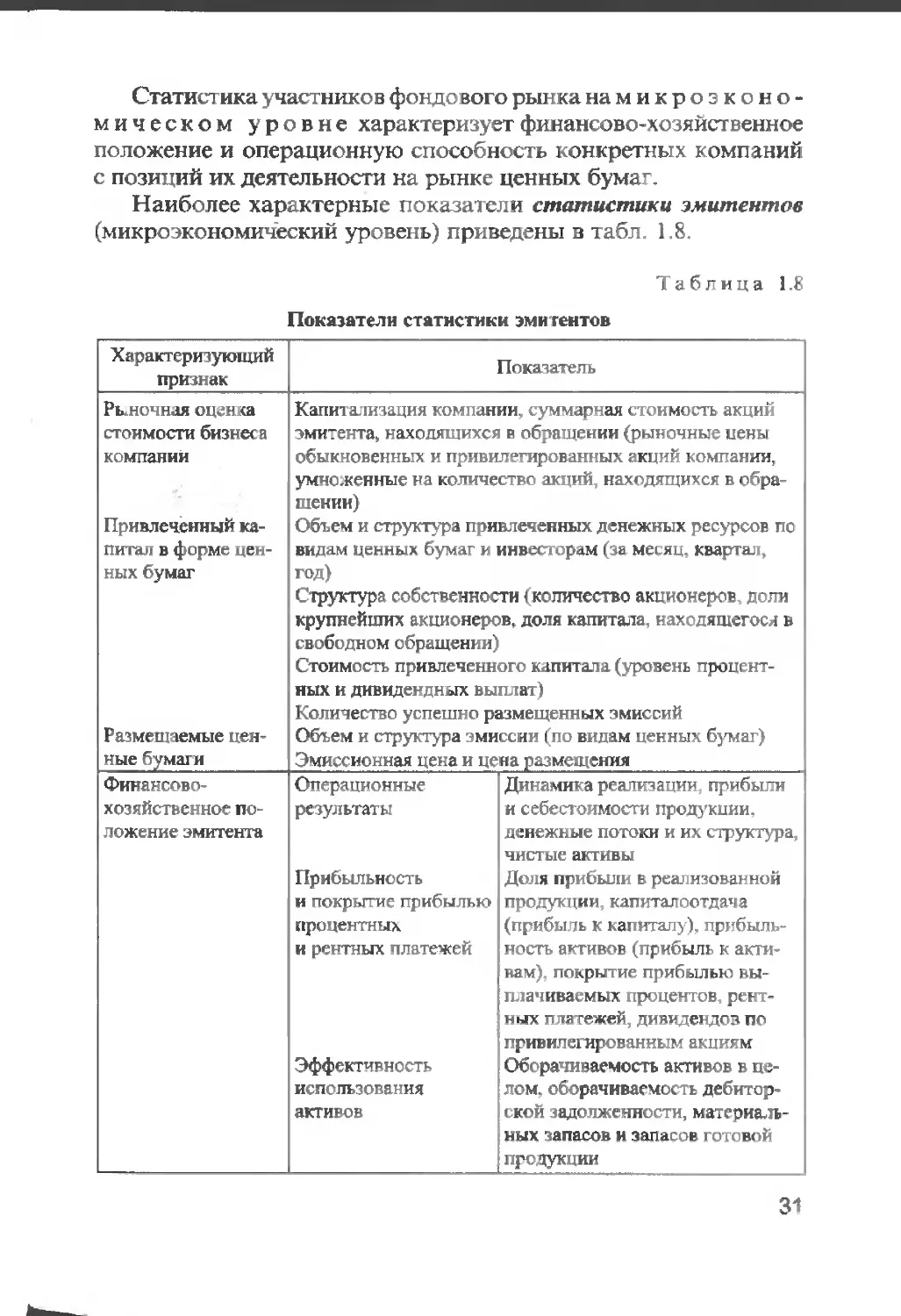

Наиболее характерные показатели статистики эмитентов

(микроэкономический уровень) приведены в табл. 1 .S.

Таблица 1.8

Показатели статистики эмитентов

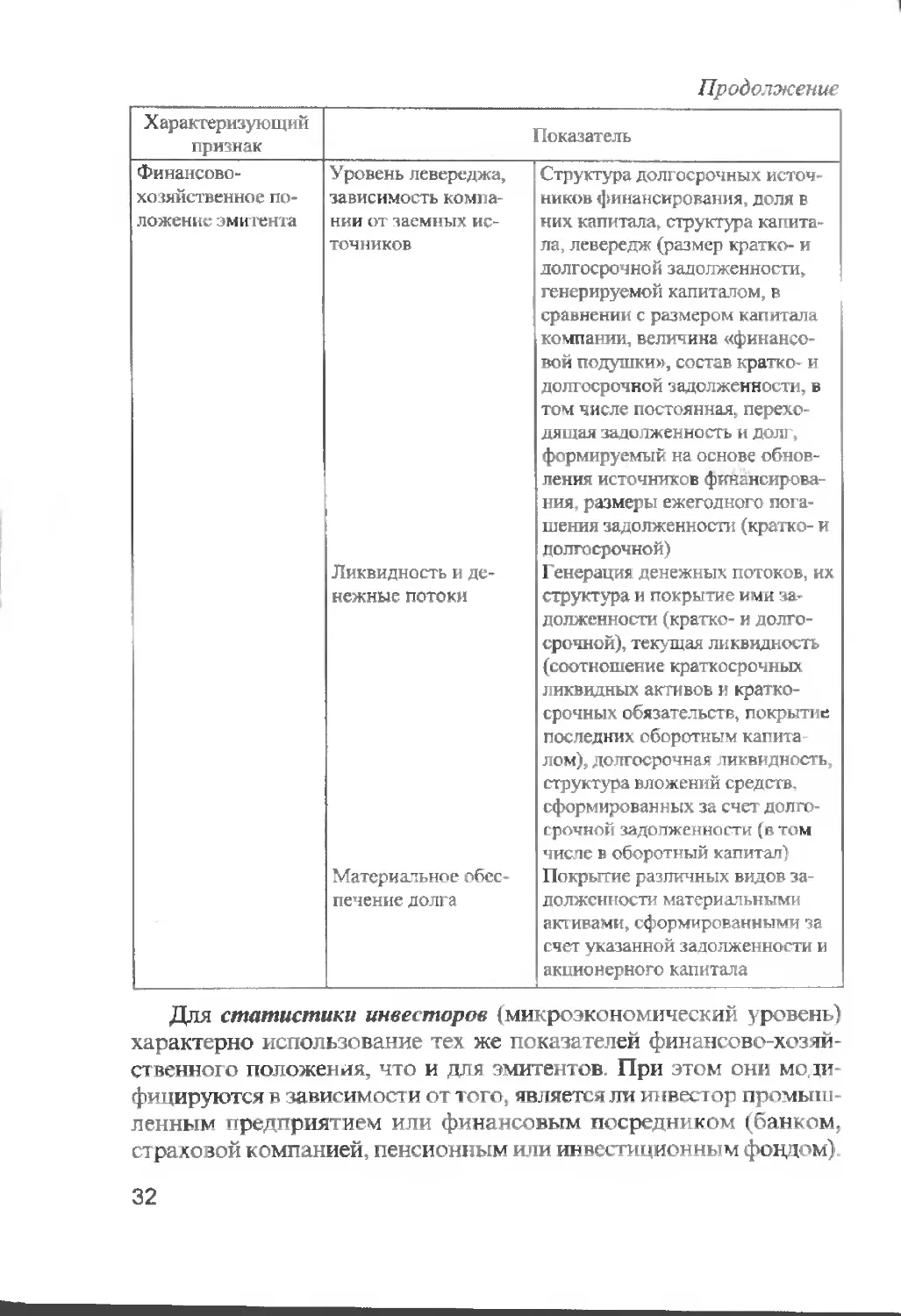

Характеризующий признак Показатель

Рыночная оценка стоимости бизнеса компании Привлеченный ка- питал в форме цен- ных бумаг Размещаемые цен- ные бумаги Капитализация компании, суммарная стоимость акций эмитента, находящихся в обращении (рыночные цены обыкновенных и привилегированных акций компании, умчо.кенные на количество акций, находящихся в обра- щении) Объем и структура привлеченных денежных ресурсов пс видам ценных бумаг и инвесюрам (за месяц, квартал, год) Структура собственности < количество акционеров дели крупнейших акционеров, доля капитала, находящегося в свободном обращении) Стоимость привлеченного капитала (уровень процент- ных и дивидендных выплат) Количество успешно размещенных эмиссий Объем и структура эмиссии i по видам ценных б^тиаг) Эмиссионная цена и цена размещения

Финансово- хозяйственное по- ложение эмитента Операционные ре (ультаты Прибыльность И покрытие прибылью процентных и рентных платежей Эффективность использования активов Динамика реализации прибыли и себестоимости продукции, денежные потоки и их структура, чистые активы Доля прибыли в реализованной продукции- капиталоотдачз (прибыть к капитал)). прибыль- ность активов (прибыль к акти- вам). покрытие прибылью вы- плачиваемых процентов, рент- ных платежей, дивиденда в по привилегированным акциям Оборачиваемость активов в це- лом. оборачиваемость дебитор- i кой задолженности, материаль- ных запасов и запасов готовой продукции

31

Продолжение

X арактеризующий признак Показатель

Финансово - хозяйственное по- ложение эми тента Уровень левереджа, зависимость компа- нии от заемных ис- точников Ликвидность и де- нежные потоки Материальное обес- печение долга Структура долгосрочных источ- ников финансирования, доля в них капитала, структура капита- ла, левередж (размер кратко- и долгосрочной задолженности, генерируемой капиталом, в сравнении с размером капитала компании, величина «финансо- вой подушки >i, состав кратко- и долгосрочной задолженносп . в том числе постоянная, перехо- дящая зада тженность и дол, формируемый на основе обнов- ления источников фингнеирова ния размеры ежегодного пога- шения задолженности (кратко- в долгосрочной) Г енерация денежных потоков, их структура и покрытие ими за- долженности (кратко- и долго- срочной), текущая ликвидность (соотношение краткосрочных ликвидных активов и кратко- срочных обязательств, покрыт! е последних оборотным капита J ом), долгосрочная ликвидность структура вложений средств, сформированных за счет д мтго срочной задолженности (я том числе в оборотный капитал) Покрытие различных видов за- долженности материальными активами, сформированными за счет указанной задолженности и акционерного капитала

Для статистики инвесторов (микроэкономический уровен].)

характерно использование тех же поката гелей финансово-хоз яй-

ственно! о положения, что и для эмитентов. При этом они моди

фицируются в зависим on и от того, является ли инвестор промыш-

ленным предприятием или финансовым посреди^ ком । банком,

страхезой компанией, пенсионным или иничтмиионным фонд 'м]

32

Особое внимание в статистике э иитентов уделяется следую-

щим показат елям, характеризующим инвестиции:

• объем и структура активов (по видам ценных бумаг, от -

раслям, регионам, ценным бумага м с плавающей и фиксирован-

ной ставкой) по собственности на активы (собственные, передан-

ные по брокерским договорам, находящиеся в доверительн ом

управлении и т.д.);

• чистая стоимость активов (рыночная оценка стоимости

активов за вычел ом обязательств);

• стоимость одного пая (например, в паевых инвестицион-

ных фондах постоянно происходит переоценка ст оимости пая в

зависимости от изменения чистой стоимости активов, сформи-

рованных за счет внесения паев);

инвестиционное качество активов (доля проблемных акти-

вов, доля ценных бумаг, по которым наступил кредитный риск,

доля спекулятивных ценных бумаг с низким рейтинг ом и т.д.).

Профессиональный участник рынка ценных бумаг (банк или

брокерско-дилерская компания) фсрмир] ет на микроэкономичес-

ком уровне статистические показатели характеризующие его

финансовое положение, аналогичные показателям эмитента, с

учетом специфики его профессиональной деятельности в облас-

ти ценных бумаг. К ним относятся:

• объем и структура активов (инвестиции по видам ценных

бумаг, с выделением позиций по срочным контрактам, вложени-

ям в торговые и инвестиционные ценные бумаги, прямые инвес-

тиции, передача ценных бумаг в ссуду, сделки по договору об

обратной продаже, авансы другим брокерам-дилера и и т.д);

• ценности на забалансовых счетах, обслу живаюшие опера-

ции профессионального участника на рынке ценных бумаг;

• объем и структура привлеченных ресурсов (по видам выпу-

щенных ценных бумаг и заимствований соглашения об обрат-

ной покупке, обязательства по поставке различны к ценных бу-

маг и кредиторская задолженность перед различными брокера

ми-дилерами и т.д.);

• объем и структура акционерного капитала (по видам акций

и структ уре владения!;

• объем и структура операционных доходов комиссионные,

плата за андеррайтинг, консультационные услуг и, проценты),

расходов и денежных потоков, прибыли /убытки,

• изменение курса и доходность собственных ценных бумаг;

з-3563 33

• организационная структура профессионального участника

(численность персонала, число филиалов);

• ко личественная и стоимостная характеристика операций на

рынке ценных бумаг:

с нерезидентами (вады ценных бумаг, количестве покупок

и продаж, страна происхождения нерезидента);

с блоками ценных бумаг (15% и более ценных бумаг одно-

го вада одного эмитента);

биржевые и внебиржевые сделки (количество ценных

бумаг, стоимость и др.; сделки по категориям (брокерские,

по доверительному управлению, сделки с производными

инструмен гами, регистраторские и депозитарные услуги

и др.);

страховое покрытие профессиональной деятельности

Обеспечивающие виды профессиональной деятельности на

рынке ценных бумаг формирую'7' следующие ключевые показа-

тели.

Вид профессиональной

деятельности

Депозитарная

Регистраторская

Клиринговая

Показатель

Количество и клиентская структуре ведущихся

счетов депс1, количество пенных бумаг, по кото-

рым ведутся счета депо, количество операций,

прошедших по счетам депо, и т.д.

Количество акционерных обществ, пенных бу-

маг, акционеров по которым ведется реестр,

количество операций по регистрации прав соб-

ственности

Количество и клиентская структура клиринго-

вых счетов, количество операций по клирин.у,

обороты по клирингу

1.3.4. Статистика качества

ценных бумаг

Статистика качества ценных бумаг рассматривает пос-

ледние с позиций инвестиционной привлекательности как объект

для вложений средств, выясняет уровень риска, лежащего на кон-

1 Счета депо - счета в депозитарии, на которых учитываются права на

ценные бумаги.

34

кретных ценных бумагах, величину их ликвидности, степень пе-

реоцененности или наоборот, недооцененности на рынке (что

дает возможность прогнозировать динамику курсовой стоимос-

ти и соответственно определять тактику инвестирования).

Определение качества ценных бумаг базируется на.

• рейт инге ценных бумаг;

• расчете ключевых стандартных в международной практи-

ке показателей качества ценных бума!. увязывающих оценку биз-

неса эмитент а и рыночную стоимость его ценных бумаг. Напри-

мер, курсы ценных бумаг могут сопоставляться с прибыльнос-

тью эмитентов и выплаченными дивидендами, количеством

продукции, производимой эмитентом (сырье, нефть и т.д.) на еди-

ницу рыночной стоимости ценной бумаги, количеством запасов

природных ресурсов, приходящихся на единицу рыночной сто-

имости ценной бумаги;

• оценке ликвидности ценных бумаг.

Рейтинговые показатели

В международной практике рейтинговые агентства -

«независимые оценщики» креди того риска ценных бумаг и при

вилегированных акций, т.е риска того, что эмитент не выполнит

своих фиксированных денежных обяза гельств, связанных с цен-

ной бумагой.

В основу рейтинга положена шкала качественных оценок типа

«высшее качество», «хорошее качество», «выше среднего уровня

качества» и т.д. Каждый уровень качества имеет буквенное обо-

значение. например AAA, ВВ. С и т.д. Чем дальше продвижение

по алфавиту, тем ниже рейт инг ценной бумаги, т.е. тем выше кре-

дитный риск в сравнении с ценными бумагами, находящимися

выше по буквенной шкале. Практически все рейтинговые агент-

ства испо льзуют буквенные шкалы для оценки рейл инга. При этом

любое рейтинт овое агентство делит свою шкалу рейтинга между

двумя классами ценных бумаг,

1 Ценные бумаги инвестиционного качества, или инвестици-

онные пенные бумаги (например, по шкале дол1 осрочных обли-

I аций агентст ва Moody’s это бумаги с рейтингом от Ааа до ВааЗ).

2 . Спекулятивные ценные бумаги (по указанной шкале - бу-

маги с рей гит ом от Ва до С).

3*

35

Уровень рейтинга, который получит эмитент, зависит от его

финансово-хозяйственного положения (см. подразд 1.3.3), кре-

дитной истории, степени з зщищенности эмиссии (наличие зало-

га, внешней гарантии платежей и т.д ). Каждое рейтинговое аген-

тство публикует как статистику рейтинговых оценок, так и их

динамику:

• по видам ценных бумаг (например, динамика среднего рей-

тинга муниципальных облигаций за ряд лет);

• по о граслям (например, изменение среднего рейтинга за ряд

лет по машиностроению);

• по регионам;

• по крупнейшим эмитентам;

• по изменению структуры рейтинговых оценок (в частности,

по соотношению спекулятивных и инвестиционных ценных

бумаг);

• по реализации кредитного риска (отказам эмитента от пла-

тежей) в зависимости от рейтинга ценных бумаг

Приведем примеры принятых в международной практике по-

казателей для качественной опенки ценных бумаг и состояния

рынка

Вид коэффициента

Содержание

Коэффициент Отношение рыно той цены акции к прибыли, прихо-

цена/прибыль - дящейся на одну акцию. Слишком высокие значения

Р/Е (Price/Eamings Ratio) этого коэффициента характеризуют переоцененностъ

акции, слишком низкие - ее текущую недооценку

Коэффициент прибыль Отношение прибыли после уплаты налогов процентов

на акцию - и дивидендов по привилегированным акциям к коли-

EPS (Гamings Per Share) честву обыкновенных акций компании. Представляет

собой прибыль, приходящуюся на одну акцию

Коэффициент цена / Отношение рыночной цены акции к выручке от реали-

выручка от реализации - зации, приходящейся на одну акцию. Слишком высо-

P/S (Price / Sales Ratio) кие значения этого коэффициента характеризуют пе-

Дохолность

по дивидендам

(Dividend Yield)

Коэффициент рыночная

цеНа/балансовая

стоимость акции

{Market to Book Ratio)

реоцененность акции, слишком низкие - ее текущую

недооценку

Отношение годового дивиденда, приходящегося на

одну акцию (в денежном выражении) к средней ры-

ночной цене акции

Отношение рыночного курса акции к оценке, по кото-

рой она учитывается в бухгалтерском учете предпри-

ятия. Характеризчет опенку предприятия рынком (с

точки зрения его перспектив, финансово-хозяйствен-

ного положения, риска, ликвидности и доходности

ценных бумаг)

36

Вид коэффициента Содержание

Коэф<) ициент продукция/ ценные бумаги Характеризует продукцию (в натуральном выраже- нии), производимую на 1 д.е. стоимости акций, выпу- щенных предприят нем (например, баррели нес] ти на 1 руб. акций) Рассчитывается как отношение объема

продукции в натуральных единицах, производимой предприятием, к рыночной стоимости акций, находя- щихся в обращении. Широка используется инвесто- рами для поиска недооцененных акций

Коэффициент ресурсы/ценные бумаги Характеризует количество ресурсов (например, разве- данных и пригодных к извлечению запасов полезных ископаемых, право на разработку которых имеется в распоряжении данно] компании) приходящихся на 1 д.е. акций, выпущенных компанией. Так же ка* и предыдущий коэффициент рассчитывается в нату- ральных единицах, к рыночной стоимости акций на- ходящихся я обращении, и используется для поиска недооцененных акций

Рассмотрим пример статист ического анализа уровня оценен-

ности российского фондового рынка. Признаком недооцененно-

сти рынка считается низкий уровень коэффициента Р/Е. Величи-

на этого показателя для различны к рынков приведена в табл 1 9.

ценовая ста гистика по российским акциям характеризуется сле-

дующим (II кв. 2002 г.).

Таблица 1.9

Показатели отдельных российских эмитентов*

Эмитент Коэффи- циент РТ Коэффи- циент Р/Е в среднем по от- расли Коэффи- циент P/S Коэффи циент Р/S в среднем по отрасли Прибыль, приходя- щаяся на одну ак- цию (EPS)

НК «ЮКОС» 17,057 43,103 24,082 4,1^4 0,530

ЦУМ 7,938 7,038 0,839 0,024 0,046

«Крас«ыи Октябрь» 4,455 18,"7!? 0,416 0.076 /.041

ЕЭС России 5,331 огриц 3 30? 0.244 0.022

Ростелеком 0.'142 41.353 1.543 0,803 0,125

* Система комплексного гчскры-гя информации и новостей НАУ ФОР -

РТС. www.skrin.ru.

37

Из 37 зарубежных рынков, данные об индикаторе Р/Е кото-

рых публикует Всемирная федерация бирж1, только один рынок

имел Р/Е ниже 5,0, для четырех рынков этот индикатор находил-

ся на уровне ниже 10,0 (данные на конец 2001 г.). По 54% рынков

этот показатель колебался в пределах 10,0 - 20,0. Таким обра том,

даже с учетом разнонаправленных тенденций изменения курсо-

вой стоимости акций российского и зарубежных рынков в

2002 г., чет ыре из пяти акций, приведенных в табл. 1.9, обладают

с позиций международной практики потенциалом роста курсо-

вой стоимости.

При оценке качества ценных бумаг используются также ста-

тистические показатели их ликвидности Например, к этим пока-

зателям можно отнести:

• количест во заявок на покупку и продажу, количество сде-

лок, совершенных с данной ценной бумагой в течение определен-

ного времени, долю сделок, совершенных с ценной бумагой, в

общем количестве сделок по рынку, долю ценных бумаг, с кото-

рыми совершены сделки в течение определенного времени, в сум-

марном количестве ценных бумаг данного вида, выпущенных

эмитентом в обращение (например, количество акций, которые

переходят из рук в руки на ликвидных рынках, может превышать

количество акций, выпущенных в обращение, за счет того, что

одна и та же акция может многократно менять владельца);

• отношение количества заявок на покупку и заявок на про-

дажу ценных бумаг данного вида;

• спрэд, т.е. показатель, характеризующий разницу между

ценой предложения на пенную бумагу, которая всегда выше, и

ценой спроса, которая всегда ниже. Аналогичный смысл имеет

коэффициент «цена предложения/цена спроса», характеризующий

ра зрыв между ними;

• оборачиваемость ценных бумаг как активов (например, чис-

ло оборотов, рассчитанное как отношение объема торгов по кон-

кретным ценным бумагам в стоимостном выражении за опреде-

ленный период к средней рыночной стоимости ценных бумаг,

находящихся в обращении, в т ечение указанного периода). Дан

ный индикатор может рассчитываться и на основе натуральных

показателей, выражая число оборотов, т.е. переходов, совершен-

1 World Federation of Exchanges Annual Report 2001. Опубликован на

сайте Всемирной федерации бирж www world-exchanges org

38

ных за определенный период ценными бумагами данного типа из

рук одного владельца в руки другого (например, отношение объе-

ма торгов по ценным бумагам в натуральном выражении (тыс.

шт.) к среднему числу ценных бумаг, находящихся в обращении

(тыс. шт.).

1.4. Оценка ценных бумаг

и расчет их доходности

Показатели теоретической стоимости ценных бумаг (ак-

ций или облигаций) используются для определения недооценен-

ности или переоцененное™ ценных бумаг. Расчеты теоретичес-

кой стоимости акций и облигаций осуществляются на основе дис-

контирования будущих потоков платежей.

1.4.1. Оценка различных типов

облигаций и расчет некоторых

видов доходности облигаций

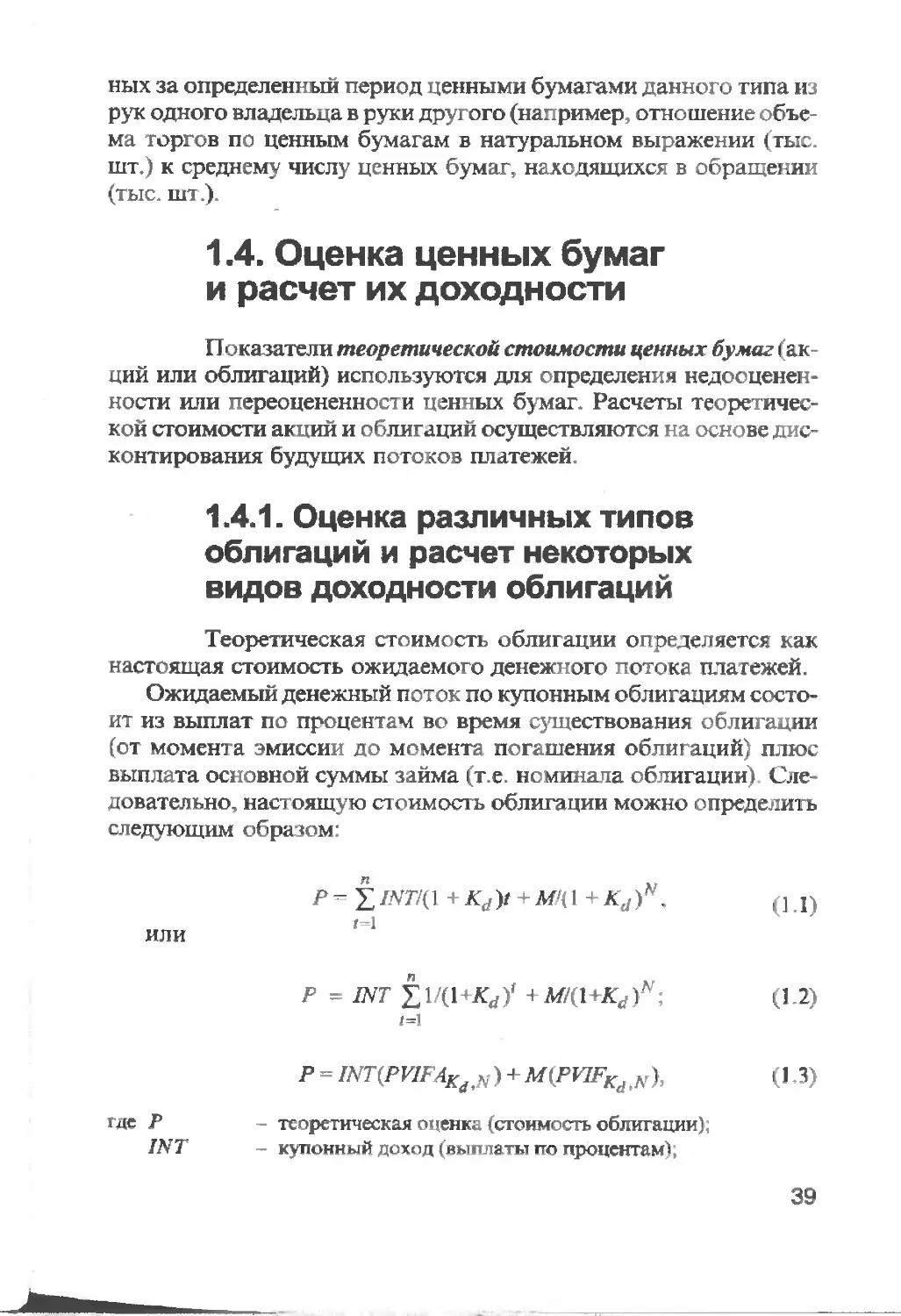

Теоретическая стоимость облигации определяется как

настоящая стоимость ожидаемого денежного потока платежей.

Ожидаемый денежный поток по купонным облигациям состо-

ит из выплат по процентам во время с^тцествования облигации

(от момента эмиссии до момента погашения облигаций) плюс

выплата основной суммы займа (т.е. номинала облигации) Сле-

довательно, настоящую стоимость облигации можно определить

следующим образом:

Р= f INT/(] + K^t + М>( 1 4 Kd)N. , j л)

г-1

или

Р = INT f 1/(1+^)' -) M/(l+^)w; (1-2)

Р = INT(PVlFAK<h v ) + MlPVIFKd^ (1.3)

где Р - теоретическая оценке (стоимость облигации),

INT - купонный доход (выплаты по процентам’*;

39

М - номинальная стоимость облигации;

Р - рыночная стоимость облигации;

Р VIFA % к ~ коэффициен г дисконтирования аннуитета (потока купон-

ных платежей);

PVIFK v - коэффициент дисконтирования одного платежа (номинала);

q - купонная ставка, т.е. та фиксированная процентная став-

ка, из расчета которой выплачивается купонный доход за

год.

В этом случае INT = М у,

К(1 - текущая курсовая ставка (или ставка помещения, в даль-

нейших расчетах ее значение принимается равным ставке

рефинансирования'1

N - количество лет, оставшееся до погашения облигации

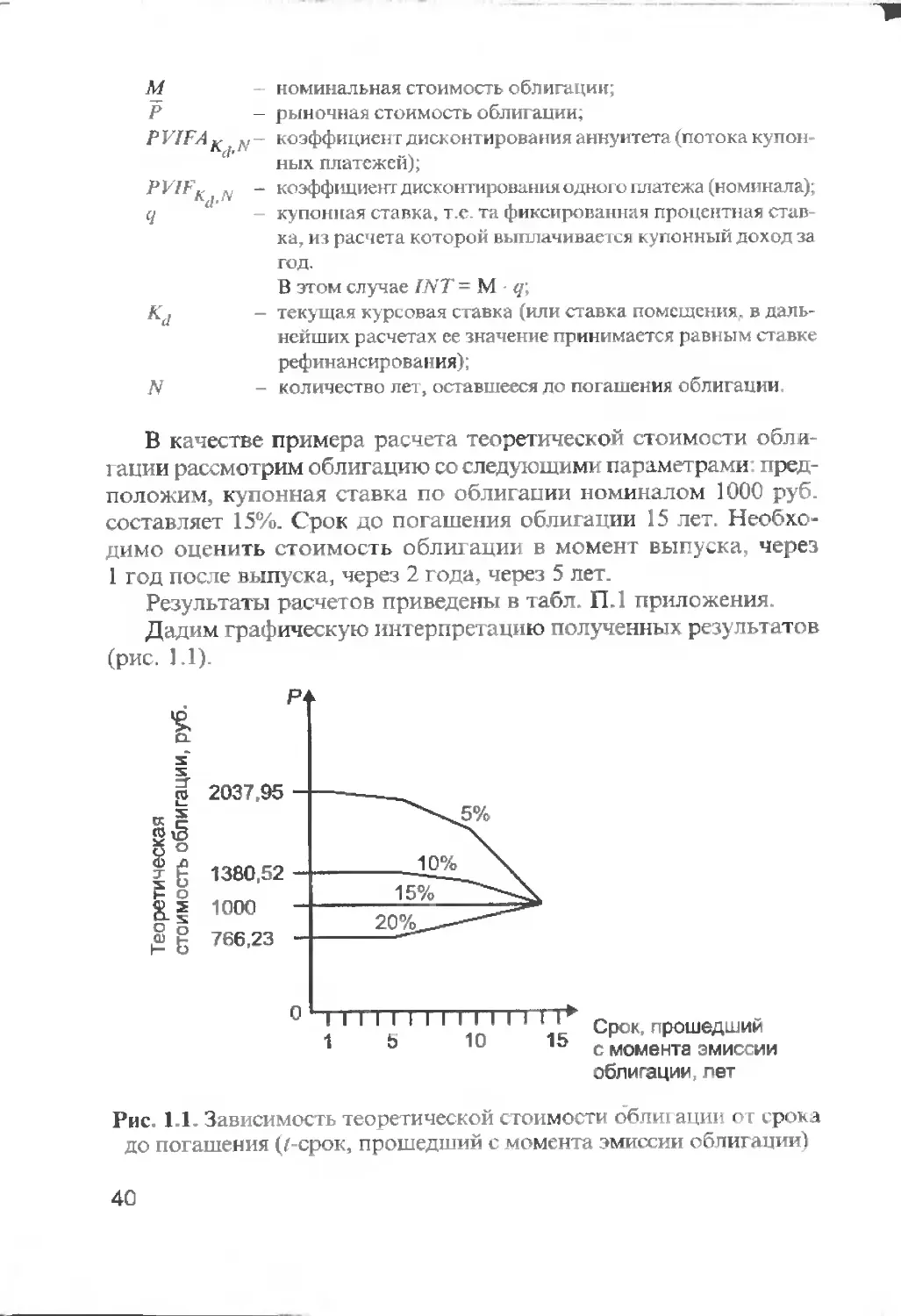

В качестве примера расчета теоретической стоимости обли-

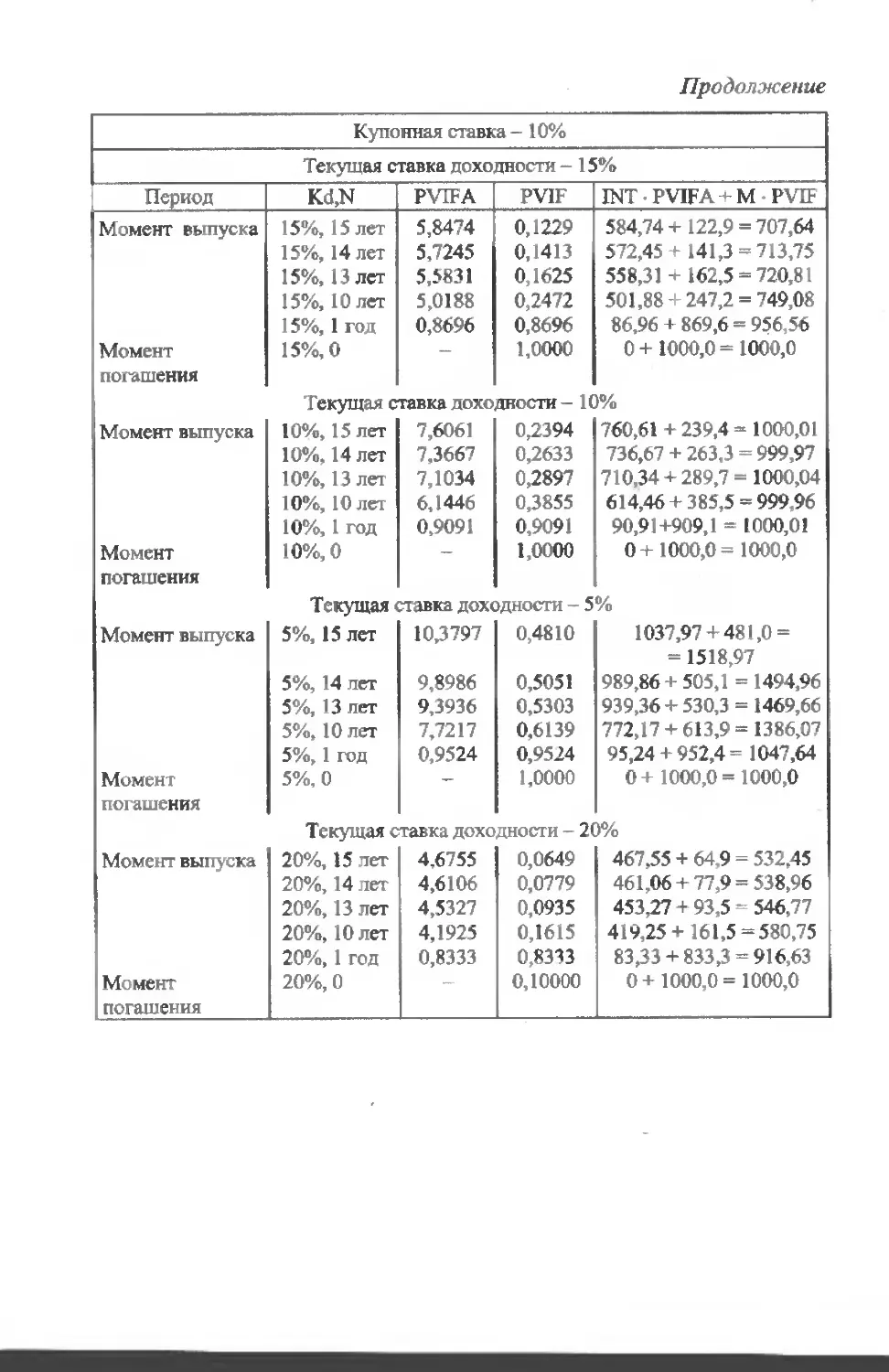

1 ации рассмотрим облигацию со следующими параметрами пред-

положим, купонная ставка по облигации номиналом 1000 руб.

составляет 15%. Срок до погашения облигации 15 лет. Необхо-

димо оценить стоимость облигации в момент выпуска, через

1 год после выпуска, через 2 года, через 5 лет.

Результаты расчетов приведены в табл. П.1 приложения.

Дадим графическую интерпретацию полученных результатов

(рис. 1.1).

облигации, пет

Рис. 1 1 Зависимость теоретической стоимости облш ации от срока

до погашения (/-срок, прошедший с момента эмиссии облигации)

40

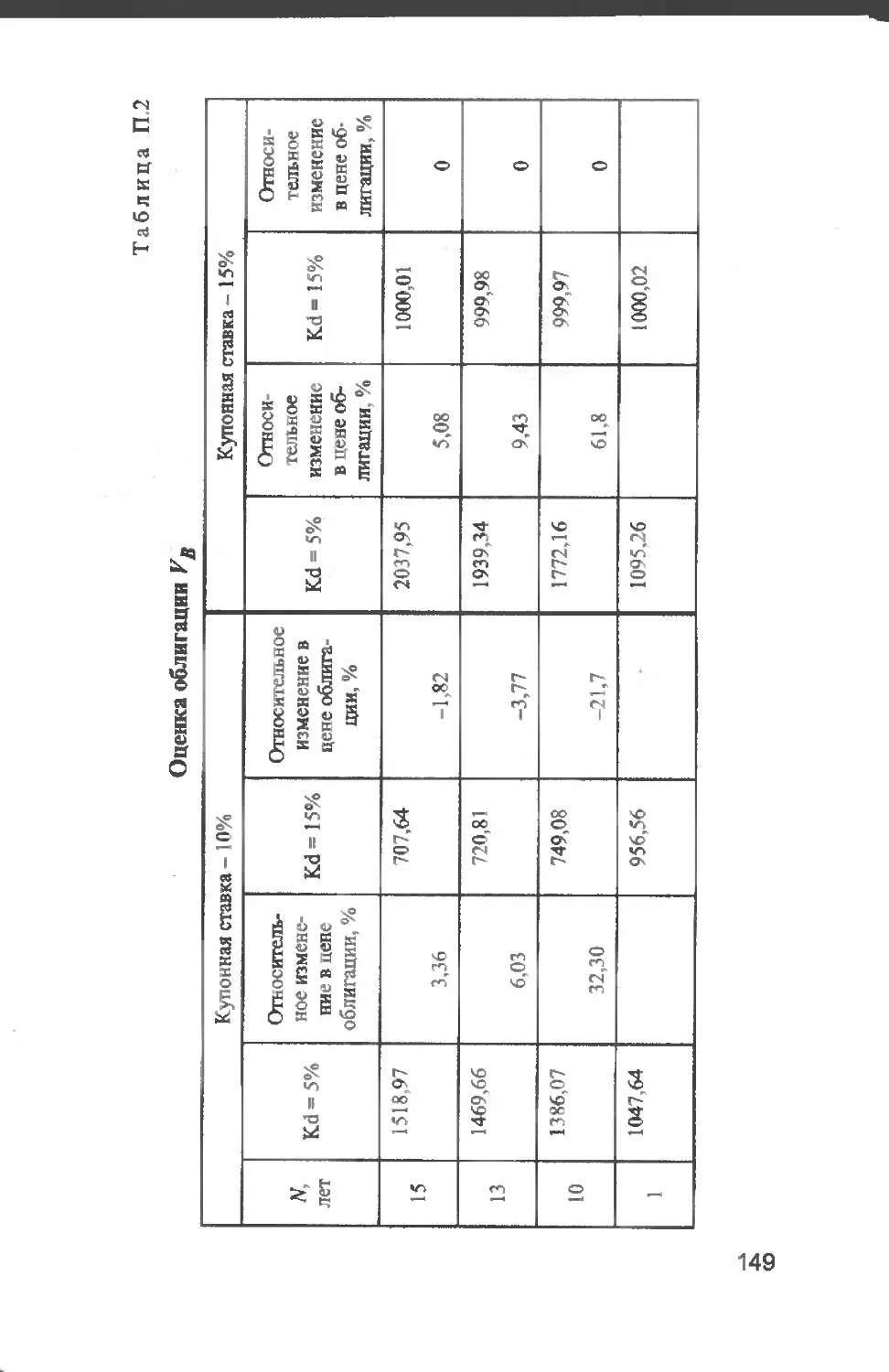

Анали i табл. П. I приложения и графика на рис 1.1 позволяет

сформулировать следующие выводы:

1 В том случае, когда купонная ставка совпадает с текущей

курсовой ставкой, теоретическая оценка облигации всегда совпа-

дает с номинальной стоимостью. Как правило, в момент выпус-

ка облигации купонная ставка устанавливается на уровне теку-

щей курсовой ставки.

2 . В том случае, когда текущая курсовая ставка выше, чем ку-

понная ставка, цена облит ации становится ниже номинала, ина-

че говоря, облигация продается с дисконтом

3 В том случае, когда текущая курсовая ставка ниже, чем ку-

понная ставка, цена облигации становится выше номинала, ина-

че говоря, облигация продается с премией.

4 Рыночная стоимост ь облигации с приближением даты по-

гашения стремится к номиналу.

Проанали тировав данные табл. П. 1 и П.2 приложения, мож-

но сделать следующие выводы:

1. При фиксированной купонной ставке и изменяющейся те-

кущей курсовой ставке возрастание текущей курсовой ставки

приводит к снижению влияния купонной ставки на оценку обли-

гации (табл. П.2 приложения).

2 В целом влияние купонной ставки на оценку облигации

снижает ся с приближением срока ее погашения, а влияние номи-

нала возрастает.

3. Чем больше купонная ставка при заданной текущей курсо-

вой ставке, тем выше оценка облигации, при меньшей курсовой

ставке оценка облю ации изменяется резче (кривая с меньшей ку-

понной ставкой «круче» и расположена ниже кривой с большей

купонной ставкой, табл. П.2 приложения).

Знание этих закономерностей позволяет инвестору рацион тль-

нее управлять своим портфелем.

Экономически интерпретируем формулу (1.1) Допустим, вы-

пускается некая облигация в момент t Очевидно, что купонная

ставка в этот момент устанавливается примерно равной ставке,

существующей в данном экономическом прос грэнстве (например

ставке рефинансирования) Предположим, ставка рефинансиро-

вания падает, соответственно доход, приносимый облигацией,

становится больше, чем в том случае, если бы эта сумма была

помещена на депозит в банк, отсюда и рост цены облигации. Поед-

почт ительнее покупка облит ации В противном случае при росте

41

ставки рефинансирования наблюдается, с точки зрения инвест о-

ра, «бегство от облигаций», приносящих более низкий доход по

сравнению хотя бы с помещением данной суммы на банковский

депозит.

Расчет показателей текущей доходности

и полной доходности облигаций

Показателем текущей доходности облигации (£>) назы-

вается отношение дохода, полученного за год (INT). к рыночн ой

цене облигации или ее оценке (р )

D = (INT!P) • 100%. (1.4)

Расчет показателя полной доходности (иногда ее называют

доходностью за все время существования облигации, или доход-

ностью к погашению} - YTM - задача, обратная оценке обли! а-

вии по известной курсовой ставке и известном сроке погашения

Другими словами, необходимо определить доходность облига-

ции, купленной по данной иене.

Разрабоз аны эмпирические зависимости, позволяющие рассчи-

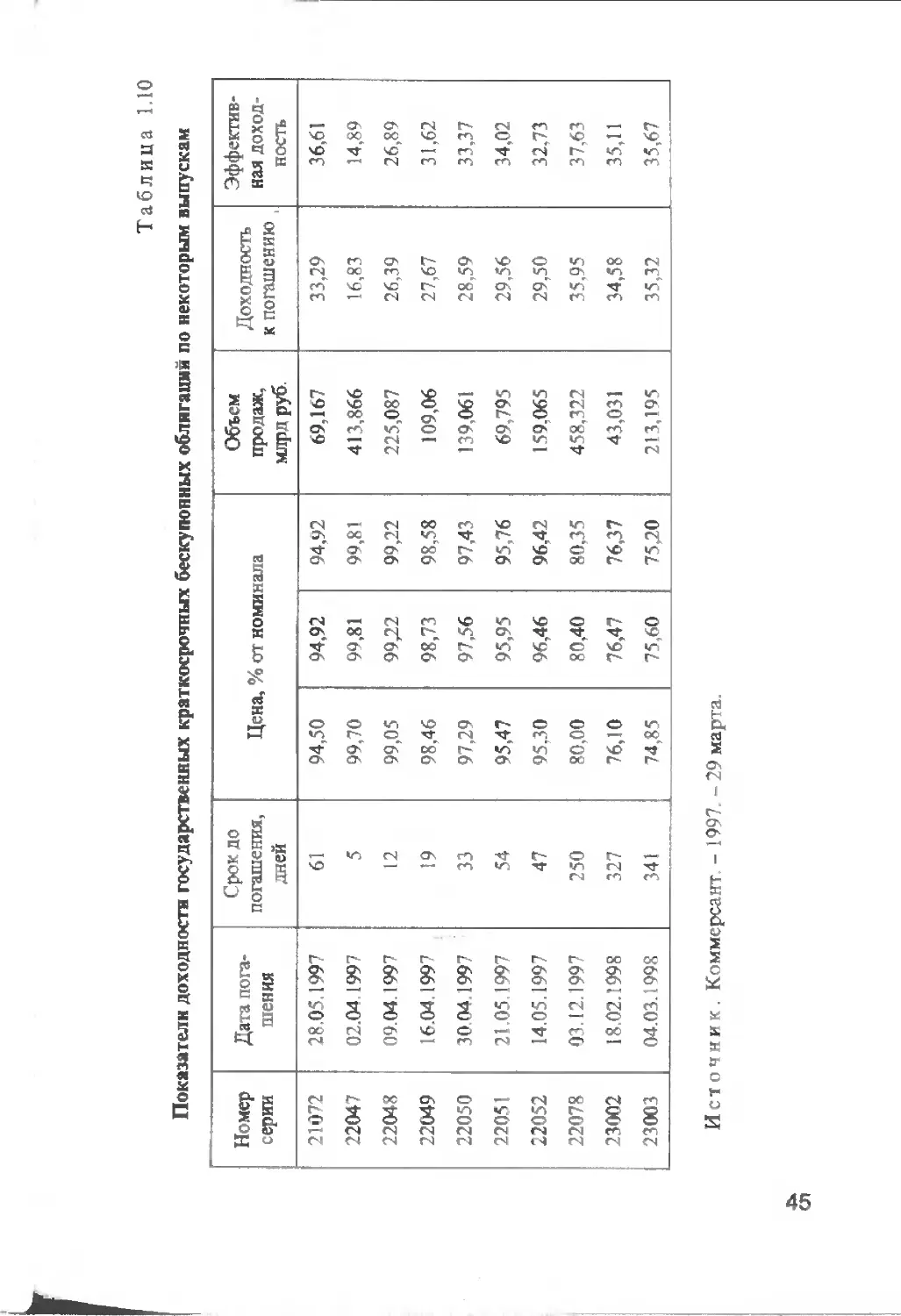

тать показатель доходности к погашению следующим образом:

+ (1.5)

0,4W + 0,6P ’

(М+Р)'2

Оценка облигаций в случае /п-кратного

начисления процентов в год