/

Автор: Дегтярева О.И.

Теги: экономика экономические науки финансы биржевая торговля бизнес ведение бизнеса

ISBN: 5-238-00152-5

Год: 2001

Текст

Посвящается

Ю.Ф. Дегтяревой

ан ДЕГТЯРЕВА

БИРЖЕВОЕ

ДЕЛО

О.I. DEGTIAREVA

CTIVITIES

Г COMMODITY

EXCHANGES

Textbook

юнити

UNITY

Moscow • 2001

О.И. ДЕГТЯРЕВА

БИРЖЕВОЕ

ДЕЛО

Рекомендовано Министерством образования

Российской Федерации в качестве учебника

для студентов высших учебных заведений,

обучающихся по экономическим

специальностям

Рекомендовано Учебно-методическим

центром «Профессиональный учебник»

в качестве учебника для студентов

высших учебных заведений

юн ити

UNITY

Москва • 2001

ББК Ь5.4?1я7<

Д26/

Рецензенты:

кафедра мировой экономики Московского

государственного лингвистического университета

(зав. кафедрой канд. экон, наук, доц. Б.М. Маклярский)

и д-р. экон, наук, проф. Л.В. Сабельников

Главный^едйктор Эриаш^и

Леггяпева О.И.

Биржевое дело: Учебник для вузов. - М.: ЮНИТИ-ДАНА,

2001. - 680 с.

ISBN 5-238-00152-5.

Рассмотрены различные аспекты современных биржевых операций:

организация и техника биржевых сделок, условия биржевых контрактов,

стратегия и тактика различных категорий участников биржевой торговли,

правовое регулирование биржевой торговли.

В учебнике представлены новейшая информационная база по совре-

менным фьючерсным и. опционным рынкам мира, новые срочные рынки

и контракты. Значительное внимание уделено вопросам ценообразования

срочных рынков, особенностям биржевых цен, техническому анализу

биржевых рынков и их прогнозированию. Практикум содержит большое

число заданий и ситуаций д ля самостоятельной работы.

Для студентов и преподавателей экономических специальностей,

слушателей школ бизнеса, работников бирж, а также специалистов, свя-

занных с биржевой торговлей.

ББК 65.421Я73

ISBN 5-238-00152-5

© О.И. Дегтярева, 2000

© ООО “ИЗДАТЕЛЬСТВО ЮНИТИ-ДАНА”, 2000

Воспроизведение всей книги или любой ее части

запрещается без письменного разрешения

издательства

Предисловие

Вниманию читателей предлагается учеб-

ник, который предназначен для весьма ши-

рокого круга лиц, интересующихся современ-

ной экономической наукой и поедппинима-

тсльской практикой: бизнесменов, препода-

вателей вузов и школ бизнеса, студентов. Без

овладения современными экономическими

знаниями невозможны грамотные управлеп-

ческие решения в области коммерции и фи-

нансов в условиях сложной глобальной эко-

номики нашего мира.

пиржсвая торговля... У множества людей

это словосочетание вызывает в воображении

образы спекулянтов, азартно совершающих

свои сделки; брокеров, активно жестикули-

рующих в торговом згыс и напряженно

всматривающихся в цифры информацион-

ного табло. В течение длительного времени в

нашей стране все, что связано с биржевой

торговлей, воспринималось негативно, счита-

лось проявлением «капиталистической» эко-

номики. Тем самым отбрасывалась позитив-

ная функция биржевой торговли в современ-

ном мире, накопленный ею опыт в регулиро-

вании весьма сложных взаимоотношений

между участниками рынка. Ведь уже несколь-

ко веков товарные биржи являются одним из

центров рыночной экономики. В своей исто-

рии они знали периоды расцвета и относи-

тельного забвения, прошли долгий путь от

локальных оптовых рынков реального товара

до международных рынков финансовых опера-

ций, обеспечивающих эффективное функцио-

нирование реального сектора бизнеса. При

этом в каждой стране, где возникали биржи,

практика привносила в биржевые операции

новые элементы, новые правила, новые про-

дукты. Такой опыт достоин изучения уже сам

по себе, но это далеко не все, что есть цен-

ного в биржевой торговле.

6

Предисловие

Биржа являет собой пример чистого рынка, на котором ежедневно

происходит столкновение усилий продавцов и покупателей биржевых

контрактов, которых обслуживают биржевые посредники. Это позво-

ляет использовать данный рынок для изучения и иллюстрации многих

теоретических положений современной экономической теории. В

свою очередь разработки теоретиков экономической науки активно

используются участниками биржевых операций для анализа и прогно-

зирования рынка, планирования стратегии и тактики своих действий.

Биржевая торговля не была чужда и России, где инициатором ее

организации был Петр I. Новая страница в истории российских бирж

началась с введением рыночных реформ. Возникшие в 1990—1991 гг. в

период формирования российского рынка отечественные биржи пер-

воначально выполняли не свойственные для товарных бирж функции,

являясь одновременно и биржами в определенном понимании формы

организованного рынка, и оптовыми магазинами, и посредническими

звеньями торговли. В тот период по числу созданных товарных бирж

Россия обогнала, пожалуй, все остальные страны, вместе взятые. С

началом коренных реформ экономики в 1992—1993 гг. ряд функций

бирж перешел другим субъектам рынка, а число самих товарных бирж

резко сократилось. Уцелевшие биржи встали перед проблемой транс-

формации своих операций с торговли реальными товарами на торгов-

лю фьючерсными контрактами.

Именно в этот период на смену ажиотажного, поверхностного ин-

тереса к товарным биржам пришло стремление изучить фьючерсную

биржу на более серьезной, профессиональной основе. Однако этот ес-

тественный интерес во многом сдерживался отсутствием фундамен-

тальной литературы по биржевой проблематике.

К этому периоду относится появление у автора замысла по подго-

товке учебника по биржевому делу на основе исследования зарубеж-

ного опыта и отечественной практики, который и был реализован в

1997 г. в соавторстве с О.А. Кандинской (Биржевое дело. — М.:

ЮНИТИ, 1997).

Данный учебник представляет собой дальнейший шаг в области

анализа современных фьючерсных и опционных биржевых рынков.

Товарные биржи — яркий пример саморазвивающегося рыночного

института, ставшего неотъемлемой частью производственно-финан-

совых операций большого числа компаний и организаций. Сохраняя

свои оригинальные черты — открытость проведения торговых сессий,

конкурентный способ заключения сделок, — биржи совершенствуются

как с технической точки зрения (примером чего являются электрон-

ные способы торговли на биржах), так и за счет расширения видов со-

вершаемых операций и торгуемых контрактов. В учебнике достаточно

подробно показаны новые возможности, имеющиеся для различных

категорий участников рынка, в использовании института биржевой

торговли, а также представлен обширный материал по теории функ-

ционирования фьючерсных рынков.

7

В учебнике обобщена многолетняя авторская практика преподава-

ния курса «Биржевое дело» в Московском государственном институте

международных отношений МИД РФ, в Лингвистическом университе-

те, а также в ряде других высших учебных заведений. Подготовленный

курс полностью соответствует введенному в России Государственному

образовательному стандарту для данной дисциплины, являющейся

обязательной для высших учебных заведений, осуществляющих подго-

товку специалистов по направлению «Коммерция». Основной задачей

данного курса является глубокое и всестороннее изучение механизма

функционирования фьючерсных и опционных товарных бирж на опы-

те стран с развитой рыночной экономикой.

Особо подчеркнем, что в настоящем издании изучается деятель-

ность только одного из видов бирж — бирж фьючерсных и опционных

контрактов. Фондовые биржи, а также специализированные валютные

биржи также являются биржевыми институтами, однако при всех об-

щих чертах, которые им свойственны, выполняют на рынке свои кон-

кретные функции и имеют свой собственный организационный меха-

низм. По мнению автора, объединение этих трех рынков в одном

учебнике нецелесообразно, поскольку может внести сумбур в воспри-

ятие читателей.

Логика построения учебника удобна для изучения и проверена на

лекционной практике. Первые разделы учебника раскрывают историю

создания товарных бирж и их роль в современной мировой экономи-

ке, сущность фьючерсной торговли и механизм ее осуществления,

особенность организации брокерской деятельности на фьючерсных

рынках. Рассматриваемые вопросы иллюстрируются примерами из

практики ведущих международных бирж США и Европы, являющихся

общепризнанными центрами биржевой торговли.

Специальный раздел, посвященный ценообразованию на фью-

черсных и опционных рынках, является, по мнению автора, необхо-

димым для подготовки квалифицированных специалистов по бирже-

вым операциям. Практика использования биржевых фьючерсных и

опционных рынков в учебнике рассматривается отдельно примени-

тельно к хеджевым и финансовым операциям. Раздел по стратегиям и

практике хеджирования, по мнению автора, весьма актуален для рос-

сийских предприятий, серьезно страдающих от неопределенности цен

в своих операциях.

Более полное представление о биржевой торговле дает раздел о

некоторых наиболее важных для мировой экономики рынках фью-

черсных и опционных контрактов — рынках цветных и драгоценных

металлов, энергоносителей, сельскохозяйственных товаров, валюты и

финансовых инструментов.

Представленный в учебнике раздел по биржевой торговле в Рос-

сии, к сожалению, показывает картину из прошлого, а не из настоя-

8 Предисловие

щего. Кризис 1998 г. поставил крест на тех фьючерсных рынках, кото-

рые были наиболее ликвидными на тот период, а новые рынки могут

возникнуть только после стабилизации как экономической, так и по-

литической ситуации в стране.

Все примеры и расчеты, приведенные в учебнике, взяты в своем

оригинальном варианте с сохранением своеобразных видов единиц

измерений мер, весов, объемов. Отсутствие аналогичных рынков в

России сделало бы искусственно адаптированные к нашим аналогиям

примеры нереалистичными.

Завершающий раздел учебника представляет собой практикум, в

котором представлены задачи, ситуации и упражнения для самостоя-

тельной работы и контроля знаний. Автор рекомендует обращаться к

этому разделу сразу после изучения соответствующего материала и

попробовать выполнить предлагаемые там задания. Если это не удает-

ся сделать с первого раза, не надо спешить заглядывать в ответы, луч-

ше еще раз перечитать главы учебника и попробовать ответить на во-

просы еще раз.

Приношу сердечную благодарность своим студентам и слушателям,

коллегам-преподавателям и организаторам образования во всех обра-

зовательных учреждениях, где мне довелось работать по биржевой

проблематике. Особая благодарность моей семье, близким людям. На-

деюсь, что данная публикация хоть в какой-то степени сделает эту

благодарность осязаемой.

О. Дегтярева

Раздел

Эволюция

товарных бирж:

от оптового

рынка к срочной

бирже

Глава 1

История

возникновения

товарных бирж

Глава 2

Фьючерсный

контракт

Глава

Эволюция форм оп-

товой торговли и по-

явление товарных

бирж

Роль биржевой тор-

говли в современной

мировой экономике

Крупнейшие между-

народные биржевые

центры

История возникновения

товарных бирж

1.1. Эволюция форм

оптовой торговли и появление

товарных бирж

Современные товарные биржи явля-

ются результатом длительной эволюции

различных форм оптовой торговли и од-

новременно одним из видов организо-

ванного товарного рынка, т.е. рынка,

функционирующего по установленным

правилам, записанным в тех или иных

нормативных актах.

Исторически первоначальной формой

оптовой торговли можно считать кара-

ванную торговлю. Она отличалась эпизо-

дичностью, нерегулярностью проведе-

ния, отсутствием определенного места и

правил торговли.

На смену ей пришла ярмарочная тор-

говля. В средние века стали возникать

как небольшие, так и довольно крупные

ярмарки. Время и место проведения яр-

марок было точно обозначено и о прове-

дении их участники предварительно опо-

вещались. Само значение слова «ярмар-

ка» (в переводе с нем. — «ежегодный ры-

нок») свидетельствует о регулярности и

организованности этой формы торговли.

На ярмарках в Европе в XII—XIII вв.

сделки с наличным товаром проводились

как с немедленной оплатой, так и с от-

срочкой платежа. На некоторых ярмар-

ках были разработаны стандартные тре-

бования к качеству продаваемого товара,

1. История возникновения товарных бирж 11

а затем введена практика торговли по образцам, а не только

конкретными наличными партиями. Ярмарочная торговля того

времени велась по строгим внутренним правилам. Например,

английские кодексы поведения купцов регулировали порядок

взаимоотношений между контрагентами сделок, устанавливали

стандартные формы для товарных контрактов, векселей, склад-

ских квитанций и других документов. Нарушивший кодекс и не

исполнивший свои обязательства купец мог быть исключен из

торгового сообщества.

На ярмарках существовал свой способ решения спорных

вопросов и конфликтных ситуаций — ярмарочный суд, его на-

зывали «суд людей с пыльными ступнями», так как его участ-

ники — купцы — долгие дни и месяцы находились в дороге.

Ярмарочный суд был прообразом современного арбитража.

И все же на определенном этапе ярмарочный способ орга-

низации торговли перестал устраивать его участников. К XVI в.

бурное развитие торговли в связи с открытием Америки и ук-

реплением капитализма в Европе привело к появлению посто-

янных, а не периодических мест торговли, возникли специали-

зированные торговые центры, в своем роде оптовые магазины,

иными словами — появились биржи.

В 1531 г. итальянские купцы создали подобие биржи в горо-

де Брюгге, игравшем выдающуюся роль в международной тор-

говле XIV—XV вв. Современники называли этот город

«маклером христианских народов», куда «как радиусы к центру,

сходились торговые пути со всех сторон». Биржа в Брюгге но-

сила интернациональный характер и стала международной

благодаря тому вниманию, которое на ней уделялось обслужи-

ванию иностранных купцов.

Термин «биржа» имеет несколько версий своего происхож-

дения. Этимологически термин «биржа» происходит от греч.

byrza — сумка, кошелек, нем. borse и голл. burse. По одной из

версий в бельгийском городе Брюгге была площадь, на которой

собиралось для торгов купечество. Площадь носила название

«де бурсе» (de burse) по имени крупной маклерской конторы

господина Ван де Бурсе, владевшего здесь большим домом. На

доме висел герб фирмы с изображением трех кожаных кошель-

ков (мешков), которые на местном наречии именовались «the

buerse». Владелец конторы предоставил свой дом для сбора

купцов и, возможно, дал название этой форме торговли.

12

I. Эволюция товарных бирж: от оптового рынка к срочной бирже

Первые биржи часто располагались в гостиницах или чай-

ных, а затем постепенно перебазировались на постоянное ме-

сто в специальное здание.

Рассматривая развитие оптовой торговли, можно заметить

не просто смену мест организации торговли и правил их прове-

дения, а существенные изменения в самом способе ведения

торгового процесса. Любая самая простая торговая операция

представляет собой соединение спроса и предложения на опре-

деленный товар, но то, каким методом осуществляется это со-

единение, говорит о степени развитости рыночных отношений.

Так, в караванной торговле присутствует простейшая форма

рынка — базар. Торговый процесс организован самым элемен-

тарным образом: сидящие продавцы ждут покупателей. При та-

ком способе спрос (покупатель) ищет предложение, и в силу

эпизодичности и неорганизованности караванной торговли

этот поиск может идти довольно долго.

Ярмарочный тип торговли отличается наличием торговых ря-

дов, часто специализированных на определенных товарах.

Здесь предложение призвано улавливать спрос, а специализа-

ция продавцов — способствовать ускорению поиска. Но при

этом стороны имеют определенные роли, которые не изменя-

ются. Как только объемы операций многократно возрастают,

ярмарка начинает перерастать в биржу.

Биржу отличает моментальность встречи спроса и предло-

жения, сменяемость ролей и резкое ускорение процесса заклю-

чения сделки.

Как уже сказано выше, биржа — один из видов организо-

ванного рынка. Организованным товарным рынком называется

место, где собираются покупатели и продавцы для осуществле-

ния торговых операций по определенным, установленным пра-

вилам. Всем видам таких рынков присущ ряд общих черт:

• строго определенные правила проведения торгов;

• открытость в осуществлении торговых операций;

• наличие оборудованных торговых площадей, складских и

офисных помещений;

• система связи и информации.

Элементы организованного рынка можно было наблюдать

еще в древности. Так, в Древнем Риме в определенное время

проводились собрания торговцев, которые назывались

«коллегия меркаторум». Эти собрания проходили в определен-

ных местах — так называемых продажных рынках («фора вен-

1. История возникновения товарных бирж 13

далия»). Продажные рынки были центрами распределения то-

варов, поступавших со всех концов Римской империи. Преоб-

ладающее значение на них имели бартерные операции, но за-

ключались и сделки с денежной оплатой, а иногда на них за-

ключались и договоры с отсроченным во времени окончатель-

ным расчетом. Эту практику можно сейчас наблюдать и на со-

временных биржах.

Итак, биржа возникла в Европе в период первоначального

накопления капитала. И если не считать объединения денежно-

меняльных контор, то первыми биржами были товарные. По

некоторым данным, первые биржи появились в Италии

(Венеция, Генуя, Флоренция) в связи с возникновением там

крупных мануфактур и ростом международной торговли.

В 1549 г. возникают биржи в Лионе и Тулузе (Франция), а

затем возникает биржа в Лондоне (1556 г.). К числу первых

бирж относят возникшую в 1556 г. биржу в Антверпене. Совре-

менники называли эту биржу «бесконечной ярмаркой». Биржу

в Антверпене можно считать и первой международной, так как

в торгах на ней участвовали купцы и товары из многих стран

Европы. Эта биржа имела собственное помещение, над входом

в которое была установлена надпись на латыни «Для торговых

людей всех народов и языков».

В Японии биржа по торговле рисом появилась в 1730 г., а в

США первая биржа возникла в 1848 г. в Чикаго.

В истории появления бирж большое значение имела Ам-

стердамская товарная биржа, возникшая в 1602 г. Она была

мировым рынком для товаров как с Востока (перец, гвоздика,

кофе, табак), так и с Севера (хлеб, соль, лес, сукно). На Ам-

стердамской бирже впервые была организована торговля по об-

разцам и пробам товаров, а в дальнейшем были установлены

средние качественные нормы для товаров, что позволило вести

торговлю без представления на биржу самой продукции.

На Амстердамской бирже впервые, стали проводиться опе-

рации с ценными бумагами. Торговля велась облигациями госу-

дарственных займов Голландии, Англии, Португалии, акциями

Голландской и Британской Ост-Индской, а позже — Вест-

Индской торговых компаний. Всего на этой бирже котирова-

лись ценные бумаги 44 наименований. Примерно с 1720 г. на

этой бирже начали распространяться спекулятивные сделки с

ценными бумагами. И лишь потом эта игра перекинулась на

14

I. Эволюция товарных бирж: от оптового рынка к срочной бирже

товарные сделки. Амстердамскую биржу в начале XVIII в. посе-

тил Петр I.

В целом, говоря о развитии бирж в XVIII в., можно сказать,

что их создание шло довольно медленно. В основном они рас-

полагались в портах, через которые шли крупные потоки меж-

дународной торговли. Биржи первоначального периода были

биржами реального товара, обслуживавшими потребности тор-

говли. В XIX в. таких бирж стало много во всех крупных стра-

нах как Европы, так и Северной Америки и Японии.

Различный подход в разных странах к вопросу об участни-

ках биржевого торга привел в процессе развития бирж к двум

разновидностям: открытой и закрытой бирже.

На открытой бирже торговля велась непосредственно са-

мими участниками хозяйственных отношений — продавцами и

покупателями реальных товаров, каждый из которых имел дос-

туп на торги. Однако по мере увеличения объема операций

появилась необходимость в привлечении специализированных

участников-посредников, что позволяло самим продавцам и

покупателям не тратить время на осуществление операций.

Часто эти посредники выделялись из числа наиболее удачно

действующих участников либо появлялись извне. В переходный

период во многих случаях существовала открытая биржа сме-

шанного типа, на которой действовали как сами продавцы и

покупатели, так и посредники. Одна из групп посредников

специализировалась на операциях для клиентов, а другая вела

сделки от своего имени и за свой счет.

На закрытой бирже торговля велась только специализиро-

ванными участниками, всем другим лицам доступ в зал для

торговли был запрещен. Появление биржи закрытого типа при-

вело к существенным изменениям в организации биржевых

операций, так как потребовалось создать систему сбора и обра-

ботки заказов на осуществление операций от клиентов. В итоге

крупнейшие биржи стали создавать свои периферийные службы

за пределами главного здания биржи, что приблизило торговлю

к клиентам.

Существование бирж открытого и закрытого типа не только

было связано с определенными этапами в развитии самих

бирж, но и во многом определялось ролью государства в этом

процессе. С этой точки зрения различают три вида бирж: пуб-

лично-правовые (государственные биржи); частно-правовые

(частные биржи); смешанные биржи.

1. История возникновения товарных бирж 15

Биржи, носящие публично-правовой характер, контролиру-

ются государством и создаются на основе закона о биржах.

Членом такой биржи может стать любой предприниматель дан-

ного района, занесенный в торговый реестр и имеющий опре-

деленный размер оборота. Лица, не являющиеся членами бир-

жи, также допускаются к совершению сделок согласно приоб-

ретаемым ими разовым билетам. Такие биржи были распро-

странены в Европе (Франция, Бельгия, Голландия). В то же

время в Германии государство само учреждало их и всесторон-

не регулировало их деятельность. Эти биржи именовались пуб-

личными и носили открытый характер.

В Англии и Америке государство никак не вмешивалось в

деятельность бирж, они носили характер корпорации либо ча-

стного учреждения и являлись закрытыми организациями.

Смешанные биржи также характерны для континентальной

Европы. Наиболее часто смешанными были фондовые биржи,

например, Венская фондовая биржа. Для таких бирж характер-

но то, что в руках государства находится часть акций биржи

(если она создана в форме акционерного общества), что дает

ему право направлять в органы управления представителей ис-

полнительной власти и таким образом контролировать деятель-

ность биржи.

Интересное исследование истории бирж провел русский

ученый А. Филиппов, который изучал товарные биржи начала

XX в. Он выделил четыре основных типа бирж в зависимости

от сочетания двух факторов:

• степени вмешательства государства в сферу биржевого

оборота;

• формы организации бирж как открытых или закрытых

рынков.

Биржи первого типа — это доступное для всех собрание. Та-

кие биржи либо вообще не имели каких-то законодательных

норм, регулирующих их деятельность, либо регулирование было

весьма ограниченным. Правительство брало на себя функцию

только общего надзора за порядком на биржах. Любой желаю-

щий мог стать участником биржевого торга, а биржевое поме-

щение предоставлялось либо правительством, либо какой-то

компанией. Биржи такого типа существовали в Голландии,

Бельгии и Франции.

j6 I. Эволюция товарных бирж: от оптового рынка к срочной бирже

Второй тип бирж — всесторонне регламентируемое госу-

дарством собрание. Биржевая торговля регулируется законода-

тельством и находится под строгим контролем администрации.

Посетители и участники биржи не организованы в корпорации,

сама биржа представляет собой открытое собрание, а члены

биржевого комитета назначаются не биржей, а соответствую-

щей государственной инстанцией. К такому типу относилось

большинство германских бирж, за исключением бирж в ганзей-

ских городах.

Третий тип бирж — биржа закрытого типа, всесторонне

регламентируемая государством. Участники биржевой торговли

объединены в корпорацию. Биржевой комитет, избираемый из

числа участников, строго подчиняется правительственному ор-

гану. Как и в биржах второго типа, деятельность этих бирж

регламентируется законом и находится под административным

контролем. Помимо членов биржевых корпораций на торг до-

пускаются посторонние лица, но, как правило, по особому раз-

решению и с ограниченными правами. Такой тип бирж встре-

чался в Австро-Венгрии и России.

И наконец, четвертый тип биржи — это свободная корпо-

рация или частное учреждение. Биржа создается без вмеша-

тельства государства и представляет собой частную компанию,

которая отождествляется с биржей (так происходило в США и

в некоторых случаях в Великобритании), либо эта компания

одной из своих целей ставит содержание и заведование биржей

(Великобритания). Специального биржевого законодательства в

этом случае может не быть либо оно очень ограничено. Руко-

водство биржей осуществляет биржевой комитет, который на-

делен широкими полномочиями и избирается общим собрани-

ем членов биржи. Такой тип биржи является, естественно, за-

крытым.

Развитие бирж и биржевой торговли отразилось и на объек-

тах торговли — биржевых товарах. Уже на том этапе, когда бы-

ла введена торговля по образцам, к товарам, продаваемым на

бирже, стали предъявляться такие требования, как массовость,

однородность, делимость. Со временем добавляются и такие

необходимые признаки, как возможность установления фикси-

рованного качества (стандарта) и транспортабельность. Оче-

видно, что указанные признаки присущи прежде всего сельско-

хозяйственной продукции и сырьевым товарам, которые и

1. История возникновения товарных бирж

17

представляют собой основную массу товаров, обращающихся

на товарной бирже.

Благодаря начавшемуся массовому производству типизиро-

ванных видов продукции большинство товаров оказались втя-

нуты в биржевую торговлю. Успехи в сфере технических усо-

вершенствований путей и средств сообщения открыли возмож-

ность мировой концентрации спроса и предложения. Биржа

становилась органической частью национального и мирового

хозяйства.

До середины XIX в. товарные биржи оставались биржами

реального товара, главная функция их была — служить одним

из каналов крупной оптовой торговли. В своей высшей форме

биржа реального товара приобрела следующие черты:

• торговля осуществляется на основе описания качества и

в отсутствие самого товара;

• продаваемые партии товара стандартизованы, однородны

и взаимозаменимы;

• проводимые на бирже операции могут иметь как произ-

водственно-потребительскую, так и спекулятивную направлен-

ность;

• торговля ведется по строго определенным самой биржей

правилам при активном взаимодействии как продавцов, так и

покупателей.

Товарная биржа явилась родоначальницей современных

бирж, и в зависимости от того, что на ней продавалось — това-

ры, ценные бумаги или валюта, — от нее в дальнейшем отпоч-

ковались фондовые и валютные биржи.

Во второй половине XIX в. стали возникать новые виды

бирж — фьючерсные биржи. Функции их были несколько други-

ми. В этот период с развитием прямой торговли и монополиза-

цией производства упало значение бирж реального товара, но

резко увеличилось новое значение биржи как центра ценообра-

зования и страхования рисков.

Сделки с реальным товаром на бирже играли основную

роль в тот период, когда сами биржи были центрами междуна-

родной товарной торговли. В процессе развития биржевой

торговли сложились два вида бирже^йУ-ОШлиинй. —

• сделки на реальный товар й

• сделки на реальный товар |с

18 I. Эволюция товарных бирж: от оптового рынка к срочной бирже

Сделки на реальный товар с немедленной поставкой. В бирже-

вой терминологии такие сделки называются спот (spot) или кэш

(cash), а также физическими сделками.

Заключение таких сделок происходило на бирже без пред-

варительного осмотра товара на основе стандартного качества.

При заключении сделок «спот» товар обычно уже находился на

одном из складов биржи и покупатель мог получить его немед-

ленно.

Продавец реального товара, сдав его на склад биржи, полу-

чал складское свидетельство (варрант), удостоверяющее коли-

чество и качество товара. Заключив сделку, продавец передавал

это свидетельство покупателю, получая в обмен платежное

средство (чек покупателя).

Таким образом, биржа в этом случае является лишь местом

заключения сделок, а все дальнейшие отношения по поводу

контракта стороны регулируют друг с другом. Сделку гаранти-

ровала не биржа, а сами участники. Другая особенность этой

сделки — в том, что объемы сделки, а также условия поставки

оговаривались покупателем и продавцом, т.е. контракт носил в

значительной степени индивидуальный характер. Цель таких

сделок для покупателей заключалась в реальной закупке товара

и реальной немедленной его реализации — для продавцов. Из-

за условий платежа такие сделки делали невозможным какую-

либо игру на изменении цен.

Постоянные колебания цен на основные биржевые товары,

и прежде всего на сельскохозяйственную продукцию, заставля-

ли участников биржевых операций искать новые формы сделок.

Так появились сделки на реальный товар с его поставкой в опре-

деленный срок в будущем. Этот вид сделок на многих биржах

возник уже в первые годы их функционирования и получил на-

звание сделок форвард (forward) или шипмент (shipment). Счи-

тается, что первая такая сделка была проведена в Японии в

1730 г. на рисовой бирже «Доджима» и была названа

«заблаговременная контрактация».

В США подобного рода контракты впервые были заключе-

ны на Чикагской торговой бирже по кукурузе. Торговцы зер-

ном получали его от фермеров осенью или в начале зимы, но

должны были хранить его до тех пор, пока кукуруза достаточно

высохнет для погрузки на судно, а река освободится от льда.

Однако за это время цена могла измениться, и, чтобы умень-

1. История возникновения товарных бирж

19

шить риск падения цен за время зимнего хранения, эти тор-

говцы отправлялись в Чикаго и заключали там контракты с пе-

реработчиками кукурузы на поставку им зерна весной. Самый

ранний из зарегистрированных таких контрактов датируется

13 марта 1851 г.

Форвардный контракт представляет собой торговое согла-

шение, согласно которому продавец поставляет конкретную

продукцию покупателю к определенному сроку в будущем. В

момент заключения контракта стороны договариваются об объ-

еме поставки и качестве товара (беря за базу биржевой стан-

дарт), времени и месте поставки, а также о цене. Продавец то-

вара поставляет его к сроку на один из складов биржи, где

проводится его проверка и выдается складское свидетельство.

Документ передается продавцом покупателю против денежных

документов (чека).

Как видим, в форвардных сделках купля-продажа товара со-

вершалась заранее, до поставки товара, а возможно, и до его

производства. Эти сделки во многих случаях были предпочти-

тельнее, чем сделки спот, так как позволяли участникам пла-

нировать свою прибыль в будущем. Для продавца реального то-

вара форвардные операции позволяли заранее зафиксировать

цену и покрыть свои издержки, а покупатель был гарантирован

от риска повышения цен и, кроме того, экономил на аренде

складских помещений.

Однако можно отметить и ряд отрицательных моментов

форвардных сделок. Так, форвардные контракты не были стан-

дартизованы. Такие условия, как объем поставки, качество то-

вара, сроки поставки, цена товара, согласовывались непосред-

ственно продавцом и покупателем. На большинстве товарных

бирж форвардные сделки могли заключаться на любой сорт то-

вара и на любых условиях поставки, а их продолжительность

была до 24 месяцев.

Форвардные сделки подразумевают также определенный

риск, поскольку не существует какого-либо гаранта сделки. Ка-

кая-либо из сторон может нарушить взятые обязательства, или

какие-то события в будущем могут помешать обеим сторонам

выполнить контракт. Известно, что при падении цен на зерно

торговцы в США часто уклонялись от выполнения форвардных

контрактов, оставляя фермеров с их продукцией. В свою оче-

редь при повышении цен фермеры предпочитали продать зерно

20 I. Эволюция товарных бирж: от оптового рынка к срочной бирже

другому покупателю по более высокой цене и не выполнять

форвардный контракт.

Риск форвардных контрактов возрос с использованием кре-

дитных средств. Так, со временем заключение сделок на срок с

реальным товаром стало сопровождаться выставлением вексе-

лей. Как отмечали специалисты, при этом «векселя выписыва-

лись не столько потому, что был куплен товар, сколько покупа-

ли товар с тем, чтобы иметь возможность выписать вексель,

который можно было бы учесть, превратив в деньги. Таким об-

разом оба, покупатель и продавец, располагали фондами на

много месяцев раньше, чем действительно оплатят товары, и

весьма часто векселя эти по истечении срока платежа возоб-

новлялись под тем предлогом, что при такой длительной сделке

необходимо дать время на ее реализацию.

Цены форвардных сделок учитывают не только уровень,

сложившийся в момент заключения контракта, но и перспекти-

вы изменения спроса и предложения за время действия кон-

тракта. Однако предусмотреть все конъюнктурные моменты не-

возможно, поэтому форвардные сделки могут дать определен-

ный выигрыш (или убыток) для той или иной стороны.

I Предположим, продавец кукурузы заключил форвардную сдел-

ку с поставкой через 2 месяца по цене 2,0 долл, за бушель. Если к

моменту поставки цена кукурузы на рынке спот составит 1,8 долл.,

то он окажется в выигрыше, а если пена увеличится до 2,2 долл.,

то — в убытке. При этом, конечно, надо учесть, что продавцу при-

дется в любом случае дополнительно оплатить расходы по склади-

рованию и страхованию товара.

Для покупателя ситуация будет обратной, однако он по фор-

вардному контракту избавлен от хранения товара и соответствую-

щих расходов.

С реальным товаром уже становится возможным осуществ-

ление спекулятивных операций на разнице цен по сделкам

спот и форвард. При этом стратегия игры зависит от ситуации

с ценами на этих рынках. На биржевых рынках возможны два

варианта соотношения цен, которые называются «контанго»

(contango) и «бэквардейшн» (backwardation).

Ситуация контанго (называется также форвардейшн) пред-

полагает, что цены на наличный товар (спот) ниже цен на срок

(форвард).

Эта ситуация характерна для такого состояния рынка, когда

предложение товара в данный момент полностью обеспечивает

текущий спрос либо имеются достаточные запасы. Такой ры-

1, История возникновения товарных бирж

21

нок называется нормальным или учитывающим затраты на

хранение (normal, carrying-charge market). Возникновение кон-

танго типично только для рынков товаров с длительными сро-

ками хранения (зерновые, соевые бобы, хлопок, металлы, кофе,

сахар, нефть и нефтепродукты). В этом случае игра заключается

в том, что покупается наличный товар и продаются форвард-

ные контракты, если разница в ценах превышает накладные

расходы.

Например, на рынке какао-бобов цена по сделкам спот со-

ставляет 889 ф. ст. за тонну, а с поставкой через 2 месяца — 914 ф.

ст. Предположим, спекулянт купил одну тонну какао-бобов с не-

медленной поставкой и продал ее с поставкой через 2 месяца. Ес-

ли к моменту поставки цена на рынке спот будет по-прежнему

889 ф. ст., то его выигрыш составит 25 ф. ст. (914 —

— 889 ф. ст.) минус накладные расходы. Накладные расходы здесь

могут включать плату за хранение, страхование товара, проценты

за кредит, комиссионные брокеру и др.

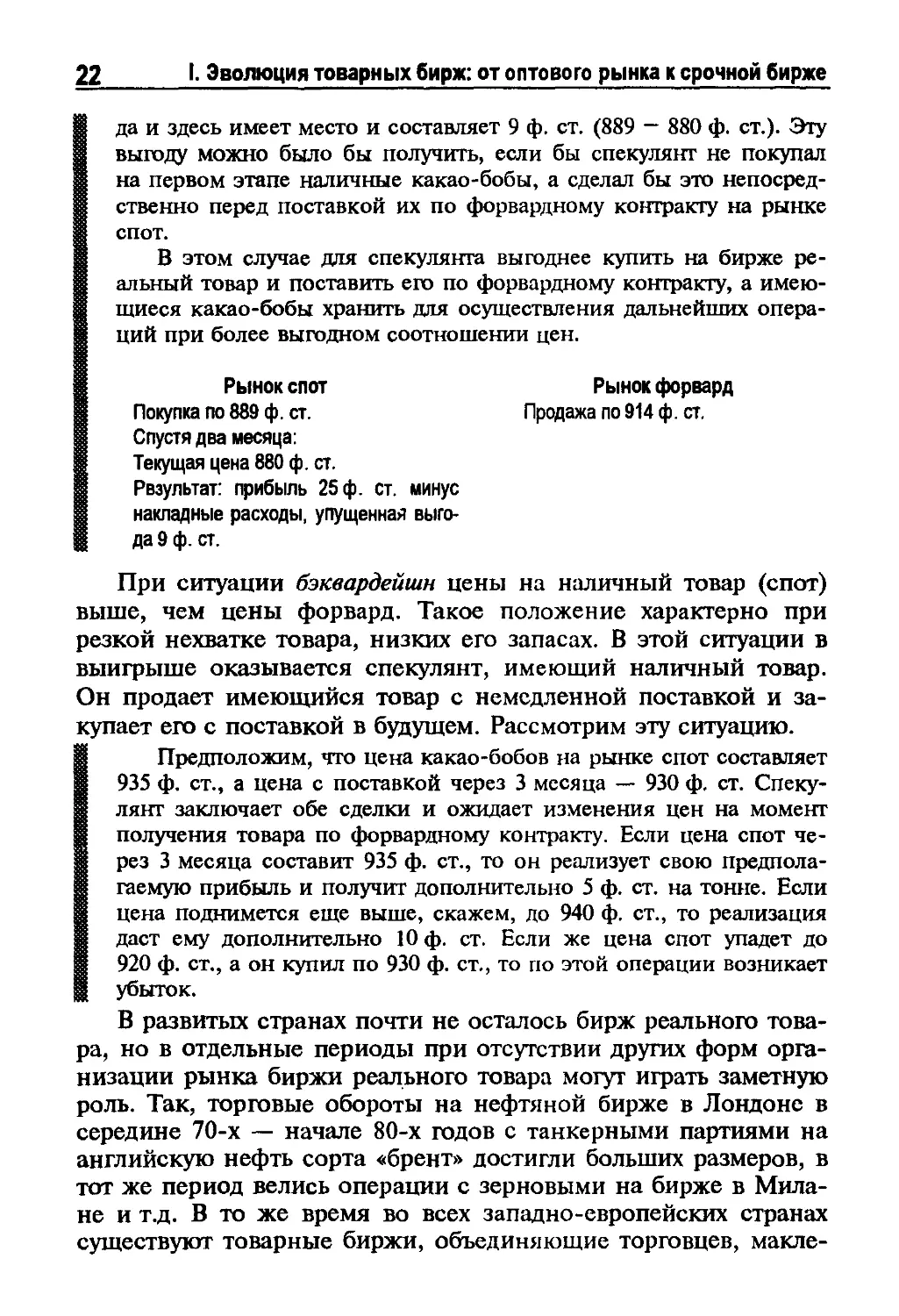

Рынок спот Рынок форвард

Покупка по 889 ф. ст. Продажа по 914 ф. ст.

Спустя два месяца:

Текущая цена 889 ф. ст.

Результат: прибыль 25 ф. сг. минус

накладные расходы.

Если цена спот превысит цену его форвардного контракта и

составит, например, 920 ф. ст., то, имея ту же реальную прибыль

от первого этапа сделки, торговец будет иметь упущенную выгоду

в размере 6 ф. ст. (920 — 914 ф. ст.). Эта упущенная выгода воз-

никла, поскольку спекулянт уже продал какао-бобы по 914 ф. ст.

Не имея этого обязательства, он мог бы купленный товар продать

на рынке спот по 920 ф. ст.

Рынок спот Рынок форвард

Покупка по 889 ф. ст. Продажа по 914 ф. ст.

Спустя два месяца:

Текущая цена 920 ф. ст.

Результат: прибыль 25 ф. ст. минус

накладные расходы, упущенная выго-

да 6 ф. ст.

Если же цена на рынке спот упадет ниже цены закупки

(предположим, до 880 ф. ст.), то на первом этапе, как и в преды-

дущих ситуациях, имеется реальная прибыль, но упущенная выго-

22 I. Эволюция товарных бирж: от оптового рынка к срочной бирже

|да и здесь имеет место и составляет 9 ф. ст. (889 — 880 ф. ст.). Эту

выгоду можно было бы получить, если бы спекулянт не покупал

на первом этапе наличные какао-бобы, а сделал бы это непосред-

ственно перед поставкой их по форвардному контракту на рынке

спот.

В этом случае для спекулянта выгоднее купить на бирже ре-

альный товар и поставить его по форвардному контракту, а имею-

щиеся какао-бобы хранить для осуществления дальнейших опера-

ций при более выгодном соотношении цен.

Рынок спот Рынок форвард

Покупка по 889 ф. ст. Продажа по 914 ф. ст.

Спустя два месяца:

Текущая цена 880 ф. ст.

s Результат: прибыль 25 ф. ст. минус

I накладные расходы, упущенная выго-

| да 9 ф. ст.

При ситуации бэквардейшн цены на наличный товар (спот)

выше, чем цены форвард. Такое положение характерно при

резкой нехватке товара, низких его запасах. В этой ситуации в

выигрыше оказывается спекулянт, имеющий наличный товар.

Он продает имеющийся товар с немедленной поставкой и за-

купает его с поставкой в будущем. Рассмотрим эту ситуацию.

I Предположим, что цена какао-бобов на рынке спот составляет

935 ф. ст., а цена с поставкой через 3 месяца — 930 ф. ст. Спеку-

лянт заключает обе сделки и ожидает изменения цен на момент

получения товара по форвардному контракту. Если цена спот че-

рез 3 месяца составит 935 ф. ст., то он реализует свою предпола-

гаемую прибыль и получит дополнительно 5 ф. ст. на тонне. Если

цена поднимется еще выше, скажем, до 940 ф. ст., то реализация

даст ему дополнительно 10 ф. ст. Если же цена спот упадет до

920 ф. ст., а он купил по 930 ф. ст., то по этой операции возникает

убыток.

В развитых странах почти не осталось бирж реального това-

ра, но в отдельные периоды при отсутствии других форм орга-

низации рынка биржи реального товара могут играть заметную

роль. Так, торговые обороты на нефтяной бирже в Лондоне в

середине 70-х — начале 80-х годов с танкерными партиями на

английскую нефть сорта «брент» достигли больших размеров, в

тот же период велись операции с зерновыми на бирже в Мила-

не и т.д. В то же время во всех западно-европейских странах

существуют товарные биржи, объединяющие торговцев, макле-

1. История возникновения товарных бирж 23

ров, транспортные и перерабатывающие фирмы, например,

Брюссельская, Страсбургская, Роттердамская, Мюнхенская то-

варные биржи и т.д. Все они сотрудничают в рамках объедине-

ния «Европейские товарные биржи». Эти биржи, сохранившие-

ся со времен расцвета срочной биржевой торговли реальным

товаром, занимаются сейчас в основном разработкой типовых

контрактов и информационной деятельностью на рынках сель-

скохозяйственных товаров (зерновые, масличные, хлопок).

Торговые операции на них практически не проводятся.

1.2. Роль биржевой торговли в современной

мировой экономике

Развитие экономики сделало невозможным организацию

всего товародвижения через биржи из-за роста масштабов тор-

говли, в результате чего торговля реальным товаром в XX в.

окончательно переместилась во внебиржевой оборот. Но то-

варные биржи не исчезли, их дальнейшее развитие пошло дву-

мя путями. Многие товарные биржи Европы превратились в

центры изучения конъюнктуры товарных рынков и консульти-

рования. Другие биржи освоили фьючерсные операции, т.е.

организовали куплю-продажу ряда товаров на основе заключе-

ния фьючерсных контрактов. Наряду с неуклонным падением

роли товарных бирж как формы оптовой торговли резко воз-

растало их значение как центров финансовых операций.

Развитие механизмов торговли фьючерсными контрактами

и введение последних на все активы, которыми прежде торго-

вали отдельно товарные, фьючерсные и валютные биржи, при-

вело к стиранию различий между указанными видами бирж и к

появлению либо фьючерсных бирж, на которых торгуют только

фьючерсными контрактами, либо универсальных бирж, на ко-

торых торгуют как фьючерсными контрактами, так и другими

биржевыми активами, например акциями, валютой и даже от-

дельными товарами.

Изменения, произошедшие в положении товарных бирж,

касались следующих аспектов их деятельности:

• круга рынков и товаров, являющихся предметами сделок;

• объема операций и числа товарных бирж;

• вида сделок;

• организации торговли и учета биржевых операций.

24 I. Эволюция товарных бирж: от оптового рынка к срочной бирже

К биржевым товарам относят товары, полностью или час-

тично продаваемые через биржи. Как уже отмечено выше, объ-

ектами биржевой торговли являются товары, обладающие та-

кими свойствами, как однородность, взаимозаменимость, воз-

можность установления стандарта качества. Кроме того, до-

вольно долго считалось, что биржевыми не могут быть скоро-

портящиеся товары, но современная научно-техническая рево-

люция позволила ввести в биржевой оборот ряд видов скоро-

портящейся продукции.

Большое значение на формирование биржевого рынка того

или иного товара оказывает практика ценообразования. Товары

с невысокой степенью монополизации производства либо по-

требления имеют больше шансов надолго остаться предметом

биржевой торговли. В то же время возможно существование

биржевой торговли весьма высокомонополизированными това-

рами в том случае, если имеется устойчивая доля свободной

торговли и немонопольные участники — продавцы либо поку-

патели. Примером этого является рынок нефти и нефтепродуктов.

В целом число товаров, продаваемых на товарных биржах,

за XX в. существенно сократилось. В конце XIX в. биржевых

товаров насчитывалось более 200 наименований. Крупными

группами биржевых товаров были в прошлом черные металлы,

уголь и ряд других товаров, с которыми сегодня операции бо-

лее не ведутся. К середине XX в. число биржевых товаров со-

кратилось до полусотни и с тех пор по количеству оставалось

примерно постоянным. В то же время число фьючерсных рын-

ков неуклонно расширялось. Под фьючерсным рынком понима-

ется рынок определенного качества какого-то товара, поэтому

по одному товару могут существовать несколько рынков.

Номенклатура биржевых товаров традиционно состояла из

двух основных групп — продукция сельского хозяйства и про-

мышленное сырье и полуфабрикаты.

В группу промышленного сырья и полуфабрикатов входят

энергоносители (нефть, бензин, мазут, дизельное топливо),

драгоценные металлы (золото, серебро, платина, палладий) и

цветные металлы (медь, алюминий, цинк, свинец, никель, олово).

Число биржевых товаров группы сельского и лесного хозяй-

ства неуклонно сокращавшееся в 80-е годы, в настоящее время

вновь расширяется. В эту группу входят масличные (семена,

шроты и масла), зерновые (пшеница, кукуруза, ячмень, рожь,

овес), продукция животноводства (живой крупный рогатый

скот и свиньи, мясо, окорока и др.), пищевкусовые товары

1. История возникновения товарных бирж

25

(сахар, кофе, какао-бобы), товары текстильной группы (хлопок,

шерсть, шелк, пряжа), натуральный каучук и пиломатериалы.

Среди прочих товаров можно отметить картофель и заморо-

женный концентрат апельсинового сока.

На структуру биржевых товаров воздействует ряд факторов,

в том числе и такой, как научно-технический прогресс. Благо-

даря ему появилось множество заменителей некоторых бирже-

вых товаров искусственного или синтетического происхожде-

ния. Конкурентная борьба между этими товарами способствует

стабилизации цен, а значит, уменьшению биржевого оборота.

Это хорошо видно на примере рынка шерсти, где объемы сде-

лок в последние десятилетия сократились многократно, а на

многих ведущих биржах торговля ею вообще прекратилась.

В то же время научно-технический прогресс способствовал

совершенствованию методов определения качества товаров с

использованием для этих целей новейших технических средств.

В итоге возможность достижения стабильного качества позво-

лила расширить круг биржевых товаров за счет некоторых пи-

ломатериалов, множества продовольственных товаров и драго-

ценных металлов, которые ранее были недоступны биржевой

торговле по стандартным контрактам.

На современных товарных биржах появилась новая группа

объектов торговли, не являющихся осязаемыми товарами и по-

лучивших общее название финансовых инструментов. Ведутся

операции по торговле индексами цен, банковским процентом,

ипотекой, валютой, контрактами на фрахтование, на государст-

венные ценные бумаги. Эти операции стали практиковаться на

товарных биржах примерно с 70-х годов.

На развитие и рост финансовых фьючерсных рынков по-

влияли изменения в мировой экономике в 70-е годы, когда на-

чали колебаться зафиксированные обменные курсы между дол-

ларом США и западно-европейскими валютами. Валютные

курсы плавали не только вследствие непостоянства денежных

курсов, но и из-за колебаний курсов других финансовых

средств, например, облигаций и казначейских билетов. Эта

причина, а также внезапно увеличившийся государственный

долг США и повлияли на относительно стабильные процент-

ные ставки, что привело к установлению более колеблющихся,

непостоянных ставок.

Ведущие биржи мира распространили фьючерсные контрак-

ты на финансовые средства, дав тем самым возможность фи-

нансовым институтам справиться с ценовыми рисками. Первые

26 I. Эволюция товарных бирж: от оптового рынка к срочной бирже

фьючерсные контракты на финансовые инструменты были за-

ключены на залоговые сертификаты Правительственной на-

циональной залоговой ассоциации (США) и на иностранную

валюту в 70-е годы. Сертификаты были плодом совместных

усилий Чикагской торговой биржи и предпринимателей, веду-

щих деятельность в области залогового бизнеса. Для разработки

контрактов потребовалось несколько лет интенсивной работы,

и торговля этими контрактами началась в октябре 1975 г.

Торговля фьючерсами на финансовые инструменты посте-

пенно расширялась и охватывала все больше видов различных

финансовых средств, включая долгосрочные казначейские обя-

зательства и казначейские билеты, фьючерсы на акции, на об-

лигации муниципалитета и фьючерсы на свопы (покупка ино-

странной валюты в обмен на отечественную с последующим

выкупом).

За последние 10 лет срочный рынок получил дальнейшее

развитие, что говорит о важности выполняемых им в рыночной

экономике функций. В то же время в определенных сферах

развитие рынка сдерживалось законодательным регулировани-

ем. В частности, ограничивалась деятельность банков с товар-

ными и фондовыми производными инструментами в связи с

опасениями из-за отсутствия эффективных способов хеджирова-

ния банковских рисков по операциям с этими инструментами.

В 70-х годах на фьючерсных биржах началась торговля оп-

ционами. До 1973 г. этот вид торговли существовал только на

внебиржевом рынке. В апреле 1973 г. в США впервые была от-

крыта торговля опционами на Чикагской бирже опционов.

В итоге сейчас сложилась весьма разнообразная товарная

гамма биржевых операций, которая находится в постоянном

развитии. Так, по оценкам, примерно 70% числа контрактов,

по которым ведутся операции на биржах США, были утвер-

ждены в течение последних 10—15 лет.

Товарные фьючерсные контракты играли ведущую роль на

биржах до конца 70-х годов. Постепенно их доля снизилась, в

то время как доля финансовых фьючерсов резко возросла. В

настоящее время на них приходится более 70% общего числа

сделок на фьючерсных биржах.

Среди товарных фьючерсных и опционных контрактов сей-

час значительное место занимают топливные товары, драго-

ценные и цветные металлы. Объем торговли фьючерсами на

сельскохозяйственные товары, особенно такие, как кофе, ка-

као, хлопок, сахар, значительно меньше. В целом объемы тор-

1. История возникновения товарных бирж 27

говли фьючерсными контрактами на сельскохозяйственные то-

вары сильно колеблются в различные годы.

В современных условиях связь между фьючерсной биржей и

фьючерсными контрактами усложнилась. Фьючерсным кон-

трактам нужна биржа как место их заключения, в свою очередь

фьючерсной бирже нужны удачные фьючерсные контракты. По

мере изменения ситуации на биржах вводятся новые фьючерс-

ные контракты, а устарелые фьючерсные контракты снимают-

ся. Так, в 70-е годы 77% всего оборота Нью-Йоркской товар-

ной биржи приходилось на фьючерсные контракты на карто-

фель, в 80-е — 87% всего оборота этой биржи составляли фью-

черсные контракты на нефть и нефтепродукты. На Чикагской

товарной бирже в 70-е годы объем торговли фьючерсными кон-

трактами на финансовые инструменты составлял всего 4% ее

оборота; в 80-е годы объем финансовых контрактов превысил

традиционные для этой биржи сельскохозяйственные контрак-

ты и составил примерно 85% всего оборота биржи.

В последнее время появились даже производные финансо-

вые инструменты на произведения искусства — так называемые

«арт-свопы» (Ait-swops), например, на базе индекса FAI-Art-

Security. Идея заключается в том, что в курсах акций, коти-

рующихся на бирже магазинов художественных изделий и

фирм, проводящих аукционы на предметы искусства (напри-

мер, Сотби и Кристи), отражаются колебания цен на произве-

дения искусства. В соответствии с этим коллекционер за счет

опционов на базе индекса FAI-Art-Security благодаря хеджиро-

ванию может уменьшить неустойчивость и риски своего порт-

феля ценностей, связанного с произведениями искусства.

Международная биржевая торговля имеет ярко выраженную

географическую концентрацию. Ведущими центрами были и

остаются США, Великобритания и Япония. Роль американских

бирж стремительно возросла во время и после Второй мировой

войны, когда всюду, кроме США, биржи были закрыты. В этот

период на них приходилось до 90% операций. Преобладание

США во фьючерсной и опционной торговле сохранялось до се-

редины 80-х годов, однако в последующие годы европейские и

азиатские фьючерсные рынки стали сильными конкурентами

традиционным рынкам США. За период 1985—1990 гг. доля

фьючерсной торговли за пределами США увеличилась с 12,8 до

46,8%. Объемы фьючерсной торговли в Азии удвоились, а в Ев-

ропе — практически утроились.

28

I. Эволюция товарных бирж: от оптового рынка к срочной бирже

Неамериканские участники стали играть все более заметную

роль и на фьючерсных рынках США. Так, по данным Комис-

сии по товарной фьючерсной торговле (США), свыше 2100 круп-

ных операторов из 96 стран участвовали на американских фью-

черсных и опционных рынках. На некоторых рынках ино-

странное участие составляло более 30%.

Американские товарные биржи традиционно специализиро-

вались на сельскохозяйственной продукции, Великобритания —

на драгоценных и цветных металлах и энергоносителях, япон-

ские — на аграрной продукции, хотя сейчас эта специализация во

всех трех центрах носит не столь ярко выраженный характер.

Самые известные крупнейшие международные товарные

биржи находятся в развитых странах, хотя в некоторых разви-

вающихся странах также дейстуют товарные фьючерсные бир-

жи. Довольно крупная по показателю объема торговли биржа

находится в Бразилии в Сан-Пауло (биржа БОВЕСПА). В Син-

гапуре действует Международная валютная биржа (СИМЭКС),

на которой идут операции по контрактам на топливо и золото,

там же действует и Сингапурская товарная биржа (СИКОМ),

на которой торгуют фьючерсами на каучук. В том же регионе

находится Куала-Лумпурская биржа финансовых фьючерсов и

опционов. Значительная часть ее оборота приходится на ино-

странных участников.

1.3. Крупнейшие международные

биржевые центры

Общая характеристика биржевых рынков

В зависимости от роли в торговле тем или иным товаром

можно выделить биржи международного значения, региональ-

ные и национальные биржи.

Международные биржи обслуживают конкретные мировые

товарные и фондовые рынки. В работе таких бирж могут участ-

вовать представители деловых кругов разных стран. Междуна-

родный характер товарных бирж определяется несколькими

критериями. Прежде всего это должны быть центры, обслужи-

вающие потребности всего мирового рынка соответствующего

товара, цены на которых отражают колебания спроса и пред-

ложения. При этом сам товар должен быть предметом актив-

ной торговли.

1. История возникновения товарных бирж 29

По этому критерию не являются международными многие

японские биржи, ведущие операции с такими экзотическими

товарами, как каракатицы или красные бобы. Небольшой объ-

ем операций и ограниченность участников также лишают бир-

жи международного статуса. В качестве примера можно при-

вести рынок зерновых английской биржи «Болтик эксчейндж»

или рынки кофе и какао-бобов на Парижской бирже МАТИФ.

Международный статус биржи предполагает также свобод-

ный валютный, торговый и налоговый режимы, что способст-

вует участию в биржевой торговле иностранных участников,

свободному переводу прибыли по биржевым операциям с дру-

гими рынками.

Наличие валютных и налоговых ограничений в течение дли-

тельного времени препятствовало превращению японских бирж

в международные. Изменения в валютном режиме были сдела-

ны лишь в 80-х годах и теперь можно отметить, что некоторые

токийские биржи (Токийская международная финансовая фью-

черсная биржа и Токийская фондовая биржа) приобрели харак-

тер международных. В настоящий момент наличие ограниче-

ний в валютном и налоговом режимах сужает сферу деятельно-

сти бразильских бирж.

Международными товарными биржами считают и некото-

рые биржи, обслуживающие региональные рынки, на которых

совершаются сделки по отдельным видам товаров, например,

Виннипегская (США), Парижская, Сиднейская, Сянганская

(Гонконгская) биржи.

Региональные биржи ориентированы на операции с более уз-

ким кругом участников. Такие биржи обслуживают рынки не-

скольких стран. В качестве примера можно назвать «Болтик

эксчейндж» в Лондоне, операции с зерновыми на которой про-

водятся в рамках ЕЭС, Сиднейскую, Сингапурскую биржи и др.

Национальными считаются многие японские, бразильские

биржи и даже некоторые американские. Национальные биржи

действуют в пределах одного государства, учитывают особенно-

сти развития производства, обращения и потребления товаров,

присущие данной стране. Они проводят операции, ориентиро-

ванные на внутренний рынок, при этом часто имеют ограниче-

ния в торговом и налоговом режимах, что делает невозможным

участие иностранных лиц в операциях и проведение арбитраж-

ных сделок.

30

I. Эволюция товарных бирж: от оптового рынка к срочной бирже

В развивающихся странах сохранились до настоящего вре-

мени биржи реального товара. Большинство из них представ-

ляют собой, как и в изначальный период, одну из форм опто-

вой торговли, обслуживающую местный рынок.

Крупнейшие международные товарные биржи представлены

в основном биржами США и Великобритании.

Биржевые рынки США

Фьючерсная индустрия США является ведущей в мире и

предпринимает огромные усилия по поддержанию своего лиди-

рующего положения. В настоящий момент на американском

рынке операции по торговле фьючерсными и опционными

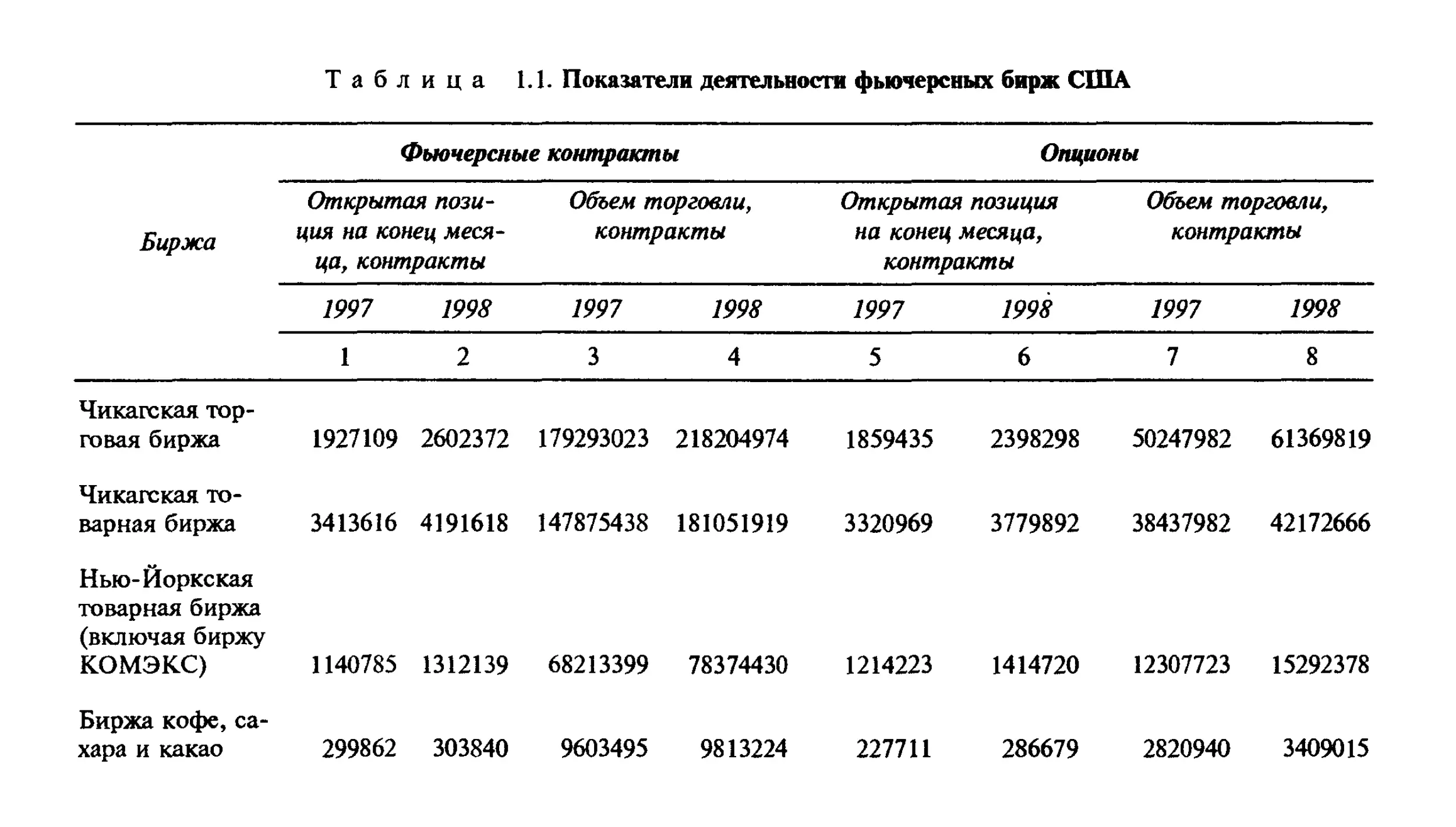

контрактами ведутся на девяти биржах. Динамика торговли,

представленная в табл. 1.1, показывает постоянный рост оборо-

та фьючерсного рынка.

Крупнейшей товарной биржей мира является американская

Чикагская торговая биржа (Chicago Board of Trade), на которой

совершаются фьючерсные и опционные сделки с зерновыми

(пшеница, кукуруза, овес, соя-бобы), масличными (соевое мас-

ло и соевый шрот), драгоценными металлами (золото и сереб-

ро), казначейскими билетами и облигациями США, муници-

пальными облигациями, индексами акций и облигаций. Эта

биржа первой начала торговлю процентными фьючерсами, вве-

дя в 1975 г. контракт на ипотечные сертификаты Правительст-

венной национальной ипотечной ассоциации, а в 1977 г. —

срочные контракты на облигации государственного займа

США. В настоящий момент на бирже ведутся операции по

37 фьючерсным контрактам и 39 видам опционов. Объем торговли

в 1998 г. достиг 218,2 млн контрактов и 61, 4 млн опционов.

Второй по величине на американском рынке является Чи-

кагская товарная биржа (Chicago Mercantile Exchange), но на

ней продается не так много товаров. Предметами сделок явля-

ются крупный рогатый скот, свиньи и пиломатериалы. Основ-

ное количество сделок приходится на казначейские бумаги

США, валюту (австралийские доллары, канадские доллары,

французские и швейцарские франки, германские марки, фунты

стерлингов, японские иены), евродоллары, индексы акций и

др. В 1998 г. на этой бирже велись операции по покупке и про-

даже 52 фьючерсных контрактов и 39 видам опционов, а оборот

в этом году достиг 181,1 млн контрактов и 42,2 млн опционов.

Таблица 1.1. Показатели деятельности фьючерсных бирж США

Биржа Фьючерсные контракты Опционы

Открытая пози- ция на конец меся- ца, контракты Объем торговли, контракты Открытая позиция на конец месяца, контракты Объем торговли, контракты

1997 1998 1997 1998 1997 1998 1997 1998

1 2 3 4 5 6 7 8

Чикагская тор- говая биржа 1927109 2602372 179293023 218204974 1859435 2398298 50247982 61369819

Чикагская то- варная биржа 3413616 4191618 147875438 181051919 3320969 3779892 38437982 42172666

Нью-Йоркская товарная биржа (включая биржу КОМЭКС) 1140785 1312139 68213399 78374430 1214223 1414720 12307723 15292378

Биржа кофе, са- хара и какао 299862 303840 9603495 9813224 227711 286679 2820940 3409015

Окончание табл. 1.1

1 2 3 4 5 6 7 8

Нью-Йоркская биржа хлопка и цитрусовых (включая Нью- Йоркскую фью- черскую биржу) 141251 190115 5804779 6539781 125308 168472 1149127 1686190

Среднеамери- канская товар- ная биржа 47387 51123 3321472 3358360 4991 5080 34551 26678

Торговая биржа Канзас-Сити 44282 57764 2119263 2155592 10210 15588 98159 101561

Зерновая биржа в Миннеаполисе 19597 23332 1074735 1057893 4771 4574 45490 49256

Торговая биржа Филадельфии 1301 612 35997 6337 — — —

Все рынки 7035190 8732915 417341601 500562510 13802808 16806394 105141954 124107563

1. История возникновения товарных бирж 33

Нью-Йоркская товарная биржа (New-York Mercantile

Exchange) — третья по числу заключенных сделок. Предметами

сделок на ней являются топливная и сырая нефть, пропан и

бензин, а также платина и палладий. После слияния с товарной

биржей КОМЭКС является крупнейшим местом торговли

сырьевыми товарами. На объединенной бирже НАЙМЕКС ве-

дется торговля 17 видами фьючерсных контрактов и 19 видами

опционов, объем торговли в 1998 г. составил 78,4 млн контрак-

тов и 15,3 млн опционов.

На Нью-Йоркской Бирже кофе, сахара и какао (Coffee, Sugar

& Cocoa Exchange) ведется торговля соответствующими товара-

ми разных сортов. В 1996 г. на этой бирже начали торговлю

фьючерсными контрактами на сливочное масло, сыр и молоко.

Сейчас ведутся операции по 10 видам фьючерсных контрактов

и 8 видам опционов, объем торговли в 1998 г. достиг 9,8 млн

контрактов и 3,4 млн опционов.

На Нью-Йоркской бирже хлопка и цитрусовых (New-York

Cotton & Citrus Exchange) заключаются контракты с хлопком,

концентратом апельсинового сока, пропаном. Ведутся также

операции с индексом доллара, экю, казначейскими билетами

США. В 1997 г. начались операции по фьючерсным и опцион-

ным контрактам на картофель. В 1996 г. эта биржа объедини-

лась с Нью-Йоркской фьючерсной биржей и создала единый

фьючерсно-опционный рынок. Теперь на объединенном рынке

ведутся операции по 35 видам фьючерсных контрактов и

19 видам опционов, с объемом торговли в 1998 г. в 6,5 млн

контрактов и 1,7 млн опционов.

Среднеамериканская биржа (MidAmerica Commodity Exchange)

торгует зерновыми (пшеница, кукуруза, овес, соя-бобы), мас-

личными (соевый шрот), крупным рогатым скотом и свиньями,

драгоценными металлами (золото, серебро, платина), казначей-

скими билетами США, валютой (канадские доллары, швейцар-

ские франки, германские марки, фунты стерлингов, японские

иены). Эта биржа является подразделением Чикагской торговой

биржи, но имеет достаточно большие обороты и свое место на

фьючерсном рынке США. Сейчас там ведутся операции с

22 видами фьючерсных контрактов и 6 видами опционов, а

оборот в 1998 г. достиг 3,4 млн контрактов и 26,7 тыс. опционов.

Кроме указанных на рынке США действуют также несколь-

ко бирж, которые можно отнести к национальному уровню —

2 Ьиржевое дело

34 I. Эволюция товарных бирж: от оптового рынка к срочной бирже

Биржа в Канзас-Сити (оборот в 1998 г. 2,2 млн контрактов и

101,5 тыс. опционов), Зерновая биржа в Миннеаполисе (оборот

1,1 млн контрактов и 49,2 тыс. опционов) и Торговая биржа в

Филадельфии (оборот в 1998 г. 6,3 тыс. контрактов).

Стремясь к усилению своих позиций, многие американские

биржи предпринимают в последнее время некоторые шаги к

кооперированию, что в будущем может привести к слиянию

бирж. Наиболее четко данная тенденция прослеживается на

нью-йоркских биржах. Например, Нью-Йоркская товарная

биржа (НАЙМЕКС) заключила соглашение с Нью-Йоркской

биржей хлопка и цитрусовых (НАИСЕ), на основании которого

члены НАЙМЕКС могут торговать жидким пропаном на

НАЙСЕ, а члены НАЙСЕ — заключать немедленные сделки на

картофель на НАЙМЕКС.

Биржевые рынки Европы

В Европе ведущие фьючерсные и опционные рынки тради-

ционно сконцентрированы в Великобритании, имеющей дав-

ний опыт биржевой торговли и развитую фьючерсную индуст-

рию. Крупнейшей биржей Великобритании и Европы является

Лондонская международная финансовая фьючерсная биржа —

ЛИФФЕ (London International financial Futures Exchange). ЛИФФЕ

начала свою деятельность с сентября 1982 г. и стала первой

биржей финансовых фьючерсов, находящейся не в США, а в

другой стране. После объединения с рынком опционов Лон-

донской фондовой биржи в 1992 г. она превратилась в одну из

крупнейших в мире специализированных бирж производных

инструментов. На этой бирже торговля ведется финансовыми

инструментами (государственные ценные бумаги, валюта, ин-

дексы акций). Лондон стал первым европейским городом, от-

крывшим такую биржу, и многие считают, что это нововведе-

ние было необходимо для удержания Лондоном роли ведущего

финансового центра мира.

ЛИФФЕ является ведущей европейской биржей финансо-

вых фьючерсов и опционов и второй крупнейшей в мире среди

таких бирж. На ней ведется торговля самыми разнообразными

видами ценных бумаг с фиксированным доходом, казначейских

векселей и акций. В 1997 г. ЛИФФЕ впервые обогнала Чикаг-

скую товарную биржу и стала второй в мире крупнейшей фью-

черсно-опционной биржей после Чикагской торговой биржи.

1. История возникновения товарных бирж 35

ЛИФФЕ обладает самым широким спектром краткосрочных

фьючерсов по банковским процентным ставкам и держит 80%

доли рыночной торговли по этим контрактам в Европе. ЛИФФЕ

взяла в аренду торговый зал бывшей Лондонской товарной

биржи (биржи ФОКС), тем самым дав свое имя и нескольким

товарным контрактам, которые ранее торговались на бирже

ФОКС (кофе, какао). Среди 215 членов ЛИФФЕ имеются

представители как финансовых институтов, так и промышлен-

ных групп. Около трети членов биржи — английские фирмы,

примерно по 20% приходится на европейские, американские и

японские фирмы. Оборот биржи в 1998 г. составил 200 млн

контрактов.

На Лондонской бирже металлов (London Metal Exchange) ве-

дутся операции с алюминием, медью, никелем, оловом, свин-

цом и цинком. До 1988 г. велась также торговля серебром, ко-

торая была прекращена на целое десятилетие и вновь возобно-

вилась с мая 1999 г. Объем торговли на ЛБМ в 1998 г. составил

57,4 млн контрактов.

На Лондонской Международной нефтяной бирже (Interna-

tional Petroleum Exchange) ведутся операции с газойлем, бензи-

ном, североморской нефтью «брент».

В Великобритании находится также «Болтик фьючерс экс-

чейндж» (Baltic Futures Exchange), на которой ведутся небольшие

операции с зерновыми, свининой, картофелем, соевым шротом.

Высокие результаты имеет также биржа ЭУРЕКС во

Франкфурте, которая образовалась в результате слияния швей-

царской опционной и финансовой фьючерсной биржи

(SOFFEX) и немецкой срочной биржи (DTB). Самой удачной

«продукцией» на этой объединенной бирже являются опционы

на основе Германского индекса акций (DAX).

Одной из крупнейших является биржа МАТИФ (Между-

народный фьючерсный рынок Франции), начавшая операции в

1986 г. Первоначально этой аббревиатурой обозначался сроч-

ный рынок финансовых инструментов в Париже. В 1988 г. в

число операций, проводимых на этом рынке, были включены

также срочные сделки с товарами (в том числе по кофе, какао

и сахару). Членами МАТИФ являются как биржевые общества,

так и банки. В 90-е годы биржа демонстрировала весьма высо-

кие темпы роста. Так, только за 1992 г. количество заключен-

ных на ней контрактов увеличилось на 50%. В 1994 г. общее

36

I, Эволюция товарных бирж: от оптового рынка к срочной бирже

количество контрактов только на биржевые индексы составило

7,5 млн.

Основная доля операций на МАТИФ приходится на фью-

черсные контракты на долгосрочные (7—10 лет) облигации,

процентные ставки, долгосрочные контракты на французский

франк, ЭКЮ, контракты на индекс САС-40, иностранную ва-

люту. Фьючерсные контракты на сахар, картофель и кофе име-

ют незначительный объем и пока не могут соревноваться с

аналогичными лондонскими рынками.

В других регионах следует отметить прежде всего азиатские

рынки. Крупнейшими японскими биржами являются Токийская

финансовая фьючерсная биржа (ТИФФЕ) и Токийская товарная

биржа. На последней ведутся операции с ценными металлами

(золото, серебро, платина).

Довольно крупной по объему операций является Сиднейская

фьючерсная биржа. Однако товарные операции (по шерсти и

крупному рогатому скоту) велись на ней в очень незначитель-

ном объеме, а остальное пришлось на банковские векселя, го-

сударственные ценные бумаги и индексы акций.

В зоне Тихого океана с созданием биржи SIMEX в Синга-

пуре, срочной биржи в Гонконге (HFE), а также Новозеланд-

ской биржи фьючерсов и опционов (NZFOE) — дочерней ком-

пании срочной биржи Сиднея, конкуренция усилилась.

Как видно из приведенных данных, в настоящее время сре-

ди крупнейших товарных бирж можно выделить два типа: уни-

версальные и специализированные.

К универсальным относятся Чикагская торговая

биржа, Чикагская товарная биржа и ряд других крупных бирж.

В Великобритании к универсальным можно отнести биржу

ЛИФФЕ. Также универсальными являются ТЬкийская и Сид-

нейская биржи. Из бирж, расположенных в других регионах,

можно отметить Сингапурскую международную валютную бир-

жу (дизельное топливо, золото, валюта, индексы акций) и то-

варную биржу в Сан-Паулу (агропродукция, золото, индексы

акций).

Специализированные биржи могут быть широ-

кого или узкого профиля. К первым относятся большинство

специализированных бирж по торговле металлами в Лондоне и

Нью-Йорке, энергоносителями в Нью-Йорке, Лондоне, биржа

МАТИФ в Париже, Международная нефтяная биржа и многие

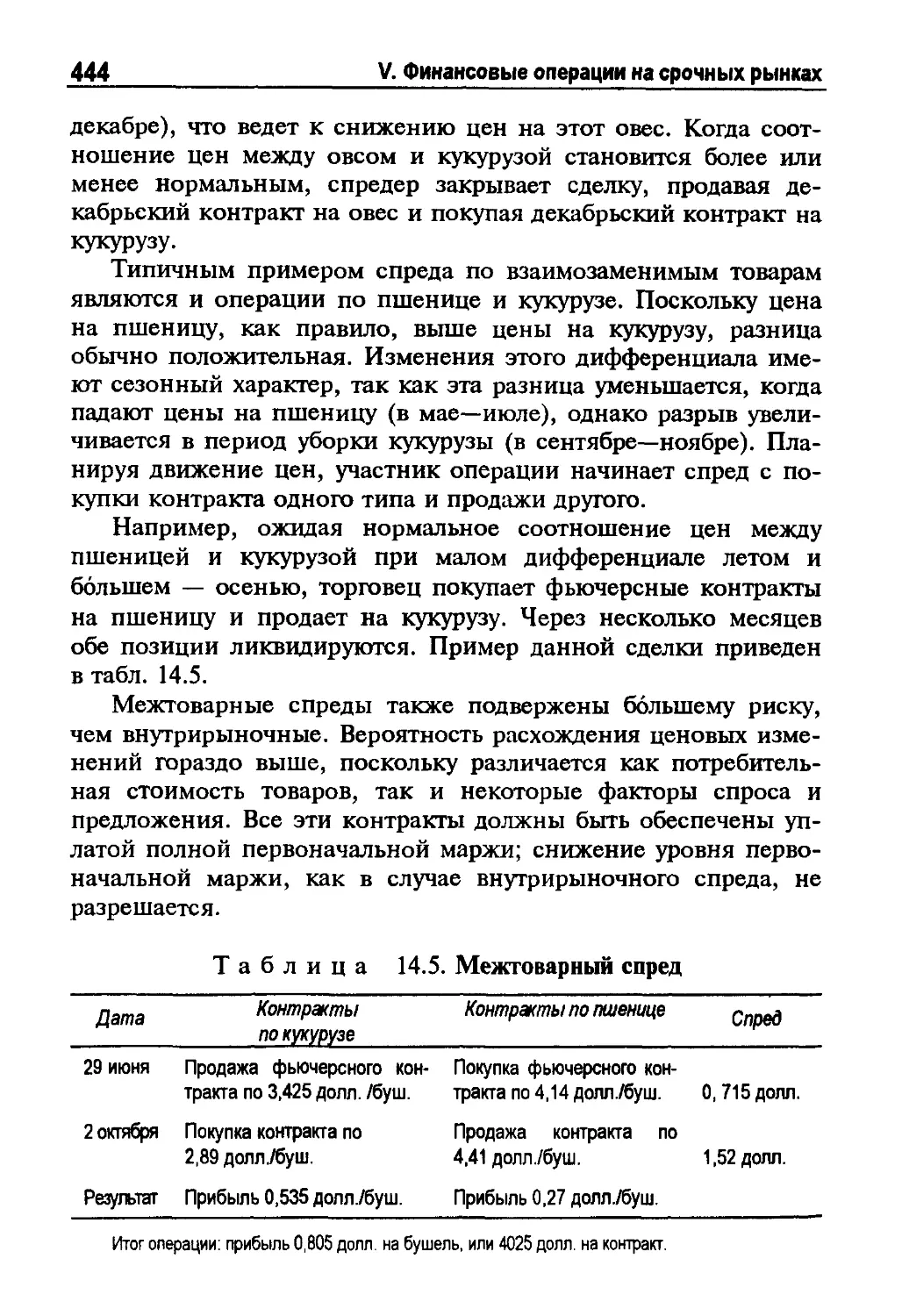

1. История возникновения товарных бирж

37

др. Среди узкоспециализированных можно отметить Торговую

биржу в Канзас-Сити (США). Также узкоспециализированны-

ми являются японские биржи сахара, каучука, текстильного

сырья и зернобобовых. Подобных бирж становится все меньше,

многие из них сливаются с другими биржами либо расширяют

круг своих товаров.

Какое же будущее у фьючерсов? За последние 10 лет бирже-

вой рынок значительно вырос, повсюду в мире стали появлять-

ся новые биржи. Между ними, однако, возникает жестокая

конкуренция. В перспективах этой конкурентной борьбы необ-

ходимо отметить два важных момента. Во-первых, многие бир-

жи в настоящее время предлагают одинаковые фьючерсные

контракты, и поскольку эффективность фьючерсного рынка за-

висит от ликвидности, важно, чтобы он не стал настолько

фрагментарным, что не смог бы больше функционировать.

Представляется сомнительным, чтобы контракты, дублирующие

друг друга, смогли сохраниться в периоды стабильных цен и

процентных ставок и небольшого объема операций. Это осо-

бенно важно для европейских бирж, действующих в одном и

том же часовом поясе. Во-вторых, после введения единой ев-

ропейской валюты биржи оказываются вынужденными созда-

вать новые инструменты для замены тех, которые со временем

исчезнут.

В Европе идет конкурентная борьба между британской

ЛИФФЕ, французской МАТИФ и немецкой ЭУРЕКС. Здесь

имеет место дублирование не только по часовому поясу, но и

по предлагаемым инструментам. Например, и ЛИФФЕ и

ЭУРЕКС предлагают контракты на немецкие облигации. Из

соображений конкуренции ЛИФФЕ была вынуждена перенести

вперед время начала операций по контракту, чтобы компенси-

ровать часовую разницу во времени между Великобританией и

Германией. В отличие от ЛИФФЕ, где торговля осуществляется

по системе свободного биржевого торга, операции с контрак-

тами на ЭУРЕКС проводятся с использованием электронных

систем.

ЛИФФЕ и МАТИФ также дублируют друг друга по не-

скольким контрактам.

У Чикагской торговой биржи также имеются конкуренты. В

1989 г. Нью-Йоркская фьючерсная биржа ввела фьючерсный

контракт на долгосрочные казначейские облигации США, зада-

38 I. Эволюция товарных бирж: от оптового рынка к срочной бирже

чей которого было составить конкуренцию чрезвычайно удач-

ному контракту Чикагской торговой биржи. Для продвижения

нового контракта на рынок Нью-Йоркская фьючерсная биржа

объединила свои усилия с Нью-Йоркской хлопковой биржей,

при этом она предложила более привлекательную маржу и бо-

лее длительное время для заключения сделок.

В 1996 г. подписали контракт о сотрудничестве Гонконгская

фьючерсная биржа и Нью-Йоркская товарная биржа. Это со-

глашение должно способствовать улучшению ликвидности

рынка и распространению информации о ценах.

В 1997 г. произошло объединение двух нью-йоркских бирж —

Биржи кофе, какао и сахара и Биржи хлопка и цитрусовых и

возникла новая биржа — Торговая палата Нью-Йорка.

Как видим, соперничество и сотрудничество на фьючерсных

рынках развиваются параллельно. В целом дальнейшие пер-

спективы мировой фьючерсной отрасли зависят от ситуации на

реальных рынках, неустойчивости цен товарных и финансовых

активов и от необходимости страхования этих рисков. Однако,

учитывая ситуацию в нашем неспокойном мире, можно наде-

яться на дальнейшее развитие этих рынков.

Вопросы для самоконтроля

1. В чем состоят основные различия ярмарочной и биржевой

торговли?

2. Что такое организованный товарный рынок?

3. Каковы свойства биржевых товаров?

4. Что общего и какие различия имеют сделки спот и форвард?

5. Каким образом осуществляются спекулятивные операции на

бирже реального товара в ситуации нормального рынка?

6. Какие товары являются объектом современной биржевой торговли?

7. Как изменялась роль отдельных товарных групп в биржевой

торговле?

8. Что такое биржа международного значения?

9. Почему в развивающихся странах практически нет междуна-

родных биржевых рынков?

10. В чем отличие универсальных бирж от специализированных?

2

Глава

Взаимосвязь и раз-

личия форвардного

и фьючерсного кон-

трактов

Основные характери-

стики фьючерсного

контракта

Урегулирование обя-

зательств по фью-

черсным контрактам

Фьючерсный контракт

2.1. Взаимосвязь и различия

форвардного и фьючерсного

контрактов

Любой товар обладает набором харак-

теристик, представляющих интерес для

покупателя и продавца. Это прежде всего

его физические характеристики, а также

количество, время и место поставки, фи-

нансовые ожидания рынка и его ликвид-

ность. Особенностью биржевых товаров

является то, что торговля ими осуществ-

ляется на трех типах рынков: спот, фор-

вард и фьючерс.

Спотовый контракт (spot contract)

представляет собой индивидуальную дву-

стороннюю сделку с наличной немед-

ленной поставкой оговоренного товара.

Форвардный контракт (forward con-

tract) — это обязательное для исполне-

ния соглашение между двумя сторонами

о поставке определенного количества то-

вара оговоренного качества в определен-

ном месте в оговоренный срок в буду-

щем. Исполнение контракта происходит

в соответствии с согласованными усло-

виями в назначенный срок.

Форвардные рынки представляют со-

бой как бы спотовые рынки, поставка

товаров на которых отсрочена во време-

ни. Существует столько видов форвард-

ных контрактов, сколько существует то-

варов, которые можно поставить с от-

срочкой. Каждый форвардный контракт

готовится с учетом' специфики продавца