/

Автор: Вейр Д.

Теги: денежное обращение банковское дело биржи экономика экономические науки финансы биржевая торговля

ISBN: 5-365-00628-3

Год: 2006

Текст

Дебора Вейр

финансовых рынков

Как получить прибыль на фондовом рынке,

используя кривую доходности, технический

анализ и культурные индикаторы

л* и к издательство

ШОМЕГА-Л

Издательство "И-трейд'

Москва, 2006

Вейр Д.

В26 Тайминг финансовых рынков / Дебора Вейр ; [пер. с англ. Андрея

Соколова]. — М.: Омега-Л : И-трейд, 2006. — 386 с.

ил., табл. - ISBN 5-365-00628-3, ISBN 978-5-365-00628-7.

Агентство С1Р РГБ

Для того, чтобы добиться успеха на фондовом рынке, нужно правильно

идентифицировать и выявить абсолютные пики роста и крайние точки падения

цены активов, после чего набраться смелости и торговать на этих уровнях. Автор

книги просто и доступно показывает, как приблизиться к этой цели.

Книга предназначается доя инвесторов, стремящихся к увеличению

прибыли при работе на фондовых рынках и к уменьшению стрессовых моментов

таковой работы. Любой инвестор независимо от степени опыта способен

добиться этого, используя доступную всем информацию и простые методы

арифметики,

Данная книга адресована всем работающим на рынке людям. Частным

инвесторам, которые не в состоянии посвящать уйму времени работе над своими

портфелями, данный путеводитель по рынку упростит жизнь. Активные

трейдеры, постоянно работающие с финансовыми инструментами, смогут

воспользоваться изложенными в книге идеями в качестве подспорья в процессе

торговли. Профессиональным инвесторам этот труд поможет освободиться от

излишнего информационного шума и поможет с выявлением наиболее важных

проблем.

УДК 336.761

ББК 65.262.2

ISBN 5-365-00628-3 © ООО «И-Трейд», 2006

ISBN 978-5-365-00628-7 ф ^ wley&Sons> Jnc.

2

Оглавление

часть l анализ кривой доходности is

ГЛАВА Г ДЕМИСТИФИКАЦИЯ МИРА ИНВЕСТИЦИЙ 17

Спроси предложение ..., « 17

Важность процентных ставок........—...........—„.„., ,„.,....,....,..., — 18

Главное—форма кривой доход иости..-—...... ,* „«-.19

Нормальная кривая доходности .... ,.,...-. ....„...,..„.,.,¦..,.. 20

Перевернутая кривая доходности „.21

Кривая доходности предсказывает * , 22

Заключение., ................................... .22

ГЛАВА 2. МОДЕЛЬ ПРОГНОЗИРОВАНИЯ «ОБРАТНАЯ СТОРОНА

КОНВЕРТА» 24

Модель экономического прогнозирования * * 24

График сделок..,, 26

Где брать данные ....... ....... ....... 27

Доходность по облигациям широко варьируется .....* 29

Сильный подъем в 60-е ... ........ ,......* ..... ... ,.,„....30

Стагфляция 70-х.. . 33

Инфляция 80-х... 37

Дезинфляция в 90-х . 40

Дезинфляция в новом столетии.......... ...... ,41

Заключение,..,.,.» ,..,...„ .,„... .....*.. ,.,.,¦..„ .......42

ГЛАВА 3. ДЕНЕЖНЫЙ РЫНОК 44

Казначейские облигации как маяк денежного рынка 46

Денежные рынки должны быть нормальными 47

Важность выбора момента времени для покупки акций ..... 48

Заключение ,„.„ ..,..* . ,.... 51

ГЛАВА Л. ДОЛГОСРОЧНЫЕ ОБЛИГАЦИИ ЗАРАНЕЕ

ПРЕДУПРЕЖДАЮТ О НАДВИГАЮЩЕЙСЯ ОПАСНОСТИ 53

Граничный характер 10-летних бумаг... ...... ......... 53

Долгосрочные казначейские облигации разворачиваются первыми 54

Проблема с ипотечными кредитами. 56

Международные проблемы.......... 57

Проблема Интернета................ «* ............. 59

Заключение 59

ГЛАВА 5. ОЖИДАЕМАЯ ДОХОДНОСТЬ НА ФОНДОВОМ РЫНКЕ 61

Как думает профессионал . » 62

Желательный уровень портфельной доходности —... 63

Ожндаемаи доходность при долгосрочной инвестиции в акции 64

Уровень ставок в 10%—угроза рецессии , * 65

Руководство по составу портфеля — .....«,..,.. ¦....«„«........... 65

Торговля 10-летними облигациями 66

Заключение - .68

3

Оглавление

ГЛАВА 6. КАЧЕСТВЕННЫЕ СПРЕДЫ ПО ОБЛИГАЦИЯМ» 69

Качественные спреды .«... , * 69

Качественные спреды дают прогнозы по акциям 70

Крах 1987 г. 71

Обвал рынка в 1998 г. 73

Спреды и развивающиеся экономики ....*.«-..... .,„.,...¦ ......„„. „ 74

Заключение . . 76

ГЛАВА 7. СТАВКА РЕФИНАНСИРОВАНИЯ ФРС „ 77

Как ФРС <<делает» деньги . . 78

Влияние предложения на экономику......... ,....,..„... - .... ................ 79

Ставка рефинансирования предсказывает 80

Привязка инвестиционных решений к ставке рефинансирования........... 81

Заключение. ......— * 89

ГЛАВА 8. КРАТКОЕ ИЗЛОЖЕНИЕ АНАЛИЗА КРИВОЙ ДОХОДНОСТИ...90

Краткое изложение анализа кривой доходности....... 90

Приложение к портфелю ........... 90

Рыночный цикл 92

Ключевые моменты « , 95

Цели ФРС 96

Будущее для инвесторов. , „.,.....,. .......... 97

Заключение „,...¦,..,....... .................. ... » 98

Часть вторая посвящена техническому анализу 98

ЧАСТЬ 2. ТЕХНИЧЕСКИЙ АНАЛИЗ « 99

Вычерчивание графиков..„,„. .............. 99

Технический анализ , ..99

Изучение финансового поведения,.,,..,.. „,.,«.. ...*.,„,... ,.,.., 100

ГЛАВА. 9 ДЫХАНИЕ РЬШКА: ПРОДВИНУТЫЕ МЕТОДЫ ДОУ 101

Подробнее об индексе Доу , 102

Используя теорию Дру.......... ...,...,.,„...... ..,...„....« ....,^„„,„„.„—да...л„,Д02

Новая сделка в нашем списке........ .. .............. ... 105

Повышенные доходы ¦,* 107

Заключение,».... — 108

ГЛАВА 10, ИНДЕКС ВОЛАТИЛЬНОСТИ 109

Определение индекса волатильности .................... 109

Как VIX измеряет чрезмерную эмоциональность . 111

В чем важность индекса VIX—. .................. .... « , ......„..,„.... Ill

Где найти VTX 112

Использование MX 112

Заключение , ...,.,..,... ,......,., ., 113

ГЛАВА 11. КОЭФФИЦИЕНТ «ПУТ-КОЛЛ» 114

Определение коэффициента «нут-колл» , 114

Где найти коэффициент «пут-кодл». ,...,.„..¦*.„....»... .,.-..... 116

Критические значения оценки........... 116

Действенность коэффициента «пут-колл» в качестве индикатора .........117

Заключение.. ........... ....... . ... ......... 119

4

Оглавление

ГЛАВА 12. СКОЛЬЗЯЩИЕ СРЕУЩИЕ - 120

Определение скользящей средней .. 120

Где найти скользящие среднее»,..» <.....-. ...... . .......................120

Важность скользящих средних.. ...... ............. 121

Применение скользящих средних ,. . .„..,.... , « ,..,,.,.. 121

Заключение»»»,,»»*..». .»,„,»*...»»,.„ »»»»».„.,...»»...—...»„..,.,*,.,....,„„, 126

ГЛАВА 13. ИСПОЛЬЗОВАНИЕ СКОЛЬЗЯЩИХ СРЕДНИХ: ЛИНИЯ

СХОЖЩЕНИЯ-РАСХОЖДЕНИЯ; ¦ 128

Линия MACD 128

Гистограмма в качестве картины - ... • - 131

Импульс , »... ш 132

Гистограммы с V1X в коэффициентом «пут-к«лл» ........„„.., 133

Заключение : ,. . , 134

ГЛАВА 14. ПЛЕЧО: КОРОТКИЕ ПОЗИЦИИ И ДОЛГИ ПО МАРЖЕ 136

Плечо порождает крайности на рынке .... ....Л 36

Маржинальный долг 137

Где найти информацию 138

Использован ве данных .....«* ...Л 39

Заключенве ...............^ .„.....«..„ ................. ... ,„141

ГЛАВА 15. ВЫВОДЫ ТЕХНИЧЕСКОГО АНАЛИЗА 142

Использованве индекса Доу „ 142

Новая сделка в пашем спвскс » 143

Индекс волатильности ~ 145

Коэффициент «пут-колл>>..... .......... . . 146

Скользящие средние ..„.,....,...—. . ....... ..Л 47

Плечо ....„.......»..,» ............ , 149

ЧАСТЬ 3. КУЛЬТУРНЫЕ ИНДИКАТОРЫ ..,..150

ГЛАВА 16. ИЗМЕНЕНИЯ СТАНДАРТА ЖЕНСКОЙ КРАСОТЫ 152

Оценка стандартов красоты 152

Голливуд измеряет лвца ........153

Playboy снимает мерку с тел ...... 155

Лицо и тело Мисс Америкв .... 158

Стандарты красоты в сознанви мужчвн мевяются вместе с экономвкой 160

Заключение .... . 160

ГЛАВА 17. ДЕМОГРАФИЯ ^ 161

Уровень рождаемости 163

Уровень смертности,.... ... ...165

Заключение браков 166

Число разводов , 168

Уровень преступности...+..... ...„.* ...» 169

Заключение...».,,..........., ,.„......,„ ,..,.. * ,.„..171

ГЛАВА 18. КОРПОРАТИВНЫЕ РАСХОДЫ 172

Исследование и развитие , 173

Рекламные страницы , т 173

5

Огланлвнив

Это обоснованный вес вашей газеты — ключ к пониманию силы экономики.. 173

Уровень занятости ......................... „..175

Стиль корпоративной жизни....... . ..................... 177

Система оплаты сотрудников ........ . .. »..»...* . 180

Поощрения менеджмента ,.....„....,... ,„ ,.„.182

Сумасшедшие покупки..., ,......,„.. ..,.. . *.».» .....183

Заключение ................ .«,„.„... .. ~ ...........184

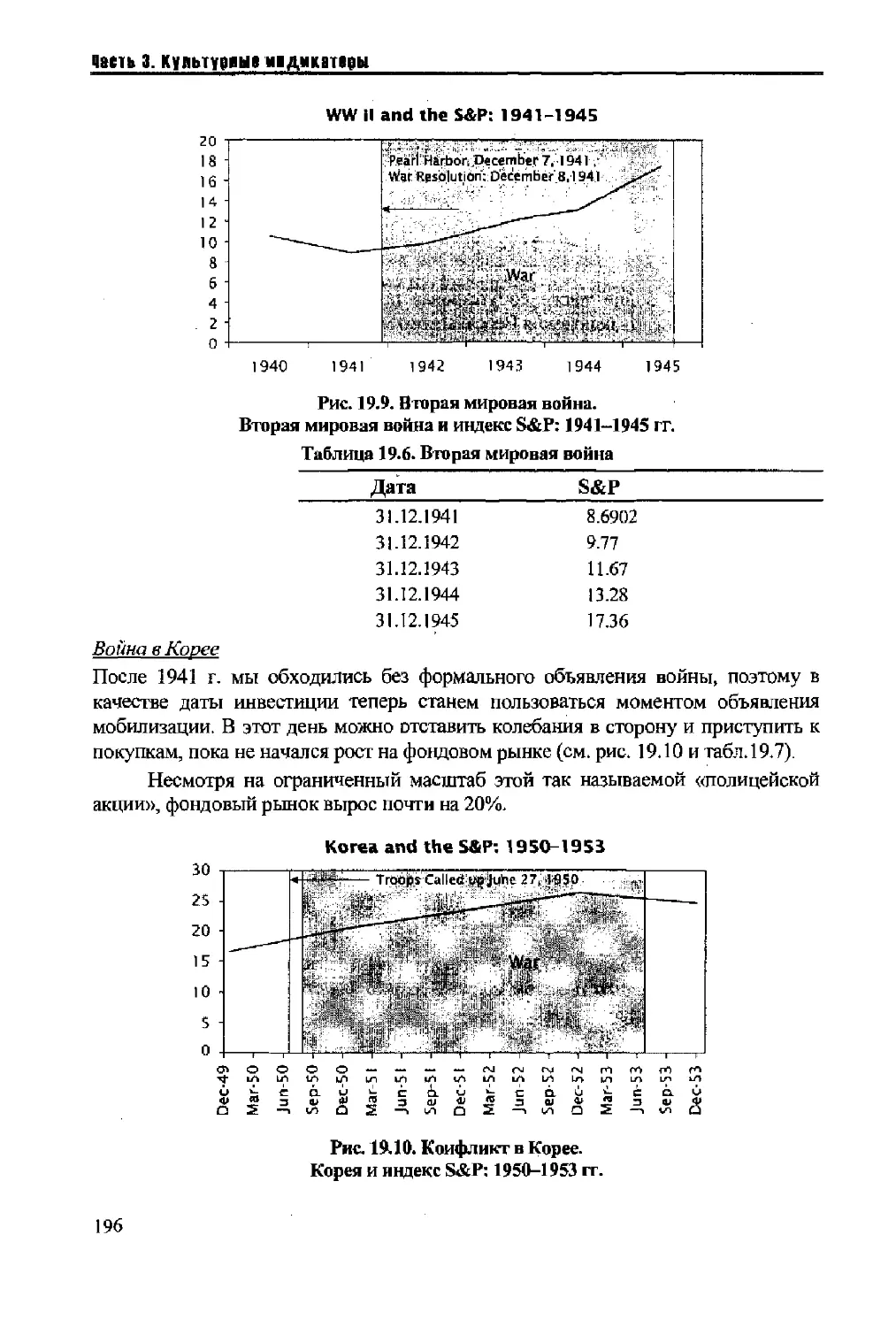

ГЛАВА 19. ВОЙНА И СЛУХИ О ВОЙНЕ 185

Тяжелые условия ведут к войне . - *.,.. 186

Война стимулирует экономику . . .. 186

Безработица и война . 190

Инфляция. . ~ „ 191

Фондовый рынок , „— 192

Последняя сделка: война в Персидском залнве —....... 198

Окончательные результаты „... «*« 199

Вторая война в Ираке 201

Заключение « .202

ГЛАВА 20. КУЛЬТУРНЫЕ ИНДИКАТОРЫ: ЗАКЛЮЧИТЕЛЬНЫЙ

ОБЗОР , 203

Часть 1: Анализ кривой доходности * 203

Часть 2: Технические индикаторы 206

Часть 3: Культурные сигналы .......„—. ............ 210

Итоги торговли ,....» *..* 211

Подведение итогов торговли»—.. , ..¦•.¦. ,.......¦¦. ...........213

Заключение 215

ЧАСТЬ 4. ВЫБОР ИНСТРУМЕНТОВ 216

ГЛАВА21. КЛАССЫ АКТИВОВ „ 218

Основные группы активов............„,„,„ , ....„»„....„ 219

Бумажные активы. , * * 220

Твердые активы.. , ,.„. 222

Заключение........ .......... . 228

ГЛАВА 22. ВЗАИМНЫЕ ФОНДЫ. , 230

Взаимные фонды, работающие с инструментами с фиксированной доходностью

231

Взаимные фонды по акциям 233

Фонды индексов недвижимости 236

Взаимные фонды золотодобывающих компаний. 238

Международные взаимные фонды......... ..... 238

Заключение 240

ГЛАВА 23. ТОРГУЕМЫЕ НА БИРЖЕ ФОНДЫ 241

Лимитированность взаимных фондов 241

Торгуемые на бирже фонды — Exchange-Traded Funds (ETF) 241

ETF по акциям , ..242

ETF по инструментам с фиксированным уровнем доходности 243

ETF но недвижимости , „,..¦...........*... ,.„.„ .....¦.., , 243

6

Оглавлении

ETF no золотым слиткам , ,..„ *, 243

ETF по иностранным валютам 245

Заключение ..... «. .,„ ¦, „„ *.*«.246

ГЛАВА 24. ВЬЮОР ЦЕННЫХ БУМАГ 247

Ценные бумаги с фиксированным уровнем доходности; казначейские

обязательства США « „ ......... ~ . 247

Акции: метод отбора «от вершины к подножию»,.»»...*.. ,......,....«,.,.....*...-248

Акции: метод отбора «снизу вверх» , ......252

Твердые активы: недвижимость ...,...,...-„.....,... ..................... ,..«....„.... 253

Твердые активы: акции золотодобывающих компаний 254

Иностранные валюты,...» ., ,.,.-»...,....., ,..«255

Производные: опционы и фьючерсы. 257

Опционы калл .....,„„.„,., , ,..„„4 *„ ¦.«¦. .*„.............257

Опционы пут ..... 258

Фьючерсные контракты..*...* .к,.......,..*,..*. *. ...,...„..258

Профессиональные управляющие . 260

Заключение» 260

ГЛАВА 25. ИТОГИ 261

Даты сделок: Части 1—3....... .,..,..261

Часть 4: Выбор инвестиций ...„,*-.. ,...* 265

Классы активов , ..265

Взаимные фонды.,.,...., , ..,..„¦..... , .,.,.,..»«. ................267

Выбор ценной бумаги.. ».... 269

Производные инструменты..»»..,.,..*.*.. .,*,......*.¦,..., ..,.,..,.,...¦...,., „„.270

Заключение 271

ЧАСТЬ 5. КАПИТАЛИЗМ ЗА РАБОТОЙ 272

ГЛАВА 26. ЧУДОВИЩНЫЕ ИСТОРИИ УОЛЛ-СТРИТА , 273

Римская республика .. 273

Ранее средневековье.,.»... ,„..,«.„..„.. ..„„„..,.....,.. .«.„...,.... ,.«.......,....,.,....... 274

Ярмарки позднего Средневековья............. ........... 274

Ренессанс; первые «мусорные» облигацин.».....,,..,,..,., „.„.....275

Самая знаменитая мания: тюльпаны - 275

Mississippi Company ,.....„.„..... . . 277

South Sea Company *... 280

Пузыри XX в. 282

Ревущие 20ч; * 283

60-е — эпоха «go-go» , 284

Чрезмерные 80-е ,* „.* 285

Японские поля для гольфа 285

Телекомовский пузырь 90-х. ,...*,...., 286

Заключение 287

ГЛАВА 27. БОЖЕ, ХРАНИ АМЕРИКУ! 288

Демократия , t * ** 288

Национальный характер 290

Образовали^. ...„,..*. .¦..,.... ................292

Население 293

7

Оглавлйлив

Природные ресурсы..., ......29$

Инвестиционные темы будущего „ 296

ПРИЛОЖЕНИЯ 298

2.1. Кривая доходности н индекс S&P500,1960-2004 гг..— 298

2.2. Глава 2. Расчет доходности 310

3.1. Спред по государственным обязательствам США, 1960-2004 гг. 311

3.2, Часть 3. Расчет доходности , . „. 323

6.1. Спекулятивный спред по облигациям (Центробанк и нижний уровень

ставок), 1991-2003 гг. 324

7.1 Ставки рефинансирования ФРС в 1987,1998 и 2001 гг. на медвежьем рынке. 327

7.2. Глава 7* Расчет доходности »„„*» „«».«. 329

8*1. Индекс доходности 10-летних облигаций, 1960-2004 гг 330

9.1. Падение всех 30 акций, входящих в индекс ЩТА19 июля 2002 г. 330

9.2. Глава 9. Расчет доходности » 331

16.1. Журнал Playboy по годам, индексы S&P 500 н RusseU 2000 в 1960-2000 гг. 332

16.2. Журнал Playboy по месяцам и индекс S&P 500 в 1982-2004 гг, 333

19.1. ВВП и войны, 1800-2004 гг 336

19.2. Индекс S&P 500 н войны, 1800-2004 гг. . 341

193. Война в Ираке и индекс S&P500,1990-1991 гг, '. 343

19.4. Война в Ираке и индекс S&P 500,2002-2003 гг. 344

19.5. Глава 19. Расчет доходности, 1960-2002 гг. 345

20,1, Часть 3. Расчет доходности, 1960-2005 гг. 346

21.1. Изменение индекса цен на недвижимость, 1970-2004 гг 347

21.2. Доходность, включалоидан государственные обязательства, 1960-2004 гг. ...348

21.3. Цена на золото в конце тда, 1800-2004 гг. , 349

21.4. Расчет доходности по золоту, 1974-2004 т— ,¦..¦ ,.¦ »,.¦*¦ 350

21.5. Курс евро к доллару и бизнес-циклы экономики США, 1969-2004 п\ 351

23.1. Расчет доходности золота и Nasdaq, 1974-2004 гг ,.,.. « ..352

23.2. Nasdaq Composite, 1984-2005 гг. 353

24.1. Расчет доходности Nasdaq и Centex, 1990-2005 гг. „.„ 355

24.2. Расчет доходности Nasdaq и Placer Dome, 1990-2005 гг. „..362

ИНФОРМАЦИОННЫЕ РЕСУРСЫ 371

Литература, „ „ 371

Веб-сайты , „„ 372

УКАЗАТЕЛЬ 373

8

Вступительное слово

Дорогие друзья!

Уверен, что книга, которую вы прочтете^ будет полезна для вас. Полезна,

независимо -от того, профессионально ли: вы торгуете на фондовом рынке или

только учитесь азам инвестирования, Конечно, основа успешных

самостоятельных инвестиций в фондовый рынок формулируется просто: нужно

знать, где будет «верх», а где «низ» рынка, н использовать это. Но на практике

трейдер сталкивается с большим количеством информации, которая может

повести его как по правильному, так и по ложному пути. Эта книга об

информации, которая управляет рынком, и о том, как эту информацию правильно

получать и анализировать. Можно рассматривать фондовый рынок на

«молекулярном уровне» - в «микроскоп» теханализа, но, ограничиваясь только

этим, можно до самого последнего момента не замечать «слона» политических

илн экономических событий.

Автор предлагает читателю список информационньгх маяков,

ориепгируясь на которые можно успешно работать на фондовом рынке.

Несмотря на то, что большинство индикаторов относятся к рынку США, они

применимы и на российском рынке ценных бумаг. Взаимовлияние мировых

фондовых рынков велико, тем более, это касается влияния на молодой

российский рынок, который по-прежнему работает с оглядкой на старших

собратьев. Учитывая большой объем информации, доступный нам сегодня, стоит

особенно обращать внимание на то, отделяются ли в вашей самостоятельной

аналитической работе зерна от плевел.

Принято считать, что инвестор - это эрудит, прежде всего, в экономике и

политике. Оригинальность подхода этой книги в том, что автор выстаивает более

широкую систему информации, помогающей трейдеру. От «элементарных

частиц» теханализа, через макроэкономические индикаторы и политические

события, эта система приходит к социально-демографическим и культурным

факторам, правильный анализ которых может помочь при инвестировании.

Фондовый рынок - это открытая система не только относительно экономики, но

и относительно всей ноосферы, всего того, что определяется деятельностью

человека. Широкая эрудиция и правильные информационные фильтры могут

давать инвестору полезную информацию из самых разных сфер человеческой

активности.

9

Вступительная cnaia

Философ Ницше как-то сказал (правда. По другому поводу), что если долго

вглядываться в бездну, то бездна начнет вглядываться в тебя. Фондовый рынок -

это «бездна» сопутствующей информации. Совершая сделку, инвестор создает

информацию, которая принимается во внимание другими инвесторами и т.д.

Таким образом, инвестор влияет на фондовый рынок. С другой стороны,

фондовый рынок влияет на человека - и не только в его инвестиционной

деятельности. Как использовать это влияние? На мой взгляд, люди,

инвестирующие в фондовый рынок, должны сознавать себя как некую общность,

находящуюся во всех слоях нашего общества. Осознание себя «человеком

инвестирующим» и внятная формулировка «инвестиционного менталитета» (а,

значит, возможность его трансляции), позволит сделать фондовый рынок более

открытым и доступным. Доступность, в нашем случае, означает приток

инвестиций и дальнейшее развитие. Это, как говорится, информация к

размышлению...

Желаю удачи!

Александр Щеглов,

Исполнительный директор

Инвестиционной компании «ЦЕРИХ Капитал Менеджмент»

Москва

10

ВВЕДЕНИЕ

Лучший способ добиться успеха на фондовом рынке — научиться

определять абсолютные пики и крайние точки падения цены акций, а затем

набраться смелости и торговать на этих уровнях. «Тайминг финансовых рынков»1

научит вас, как достичь этой цели.

Эта книга предназначена для инвесторов, стремящихся к увеличению

прибыли и уменьшению стрессовых ситуаций при работе на фондовом рынке.

Любой инвестор, независимо от опыта, может добиться этого, используя

доступную всем информацию и простую арифметику. Частным инвесторам,

которые не в состоянии посвящать много времени работе со своими портфелями,

эта книга упростит жизнь. Активные трейдеры, работающие с финансовыми

инструментами, смогут использовать идеи, представленные в книге, в качестве

некоего «плеча» в процессе торговли. Профессиональным инвесторам этот труд

даст возможность освободиться от излишнего информационного шума и поможет

с выявлением наиболее важных проблем.

«Тайминг финансовых рынков» адресован всем, кто работает на рынке:

книга начинается с освещения наиболее общих вопросов торговли и затем

постепенно переходит к вопросам выбора и покупки конкретной ценной бумаги.

Если ваш компьютер не набит под завязку собранными отовсюду данными и

в вашем распоряжении нет опытной команды экономистов с учеными степенями,

или допустим, все это наличествует, но вам хотелось бы выглядеть умно и в их

отсутствии, вы можете попасть в зависимость от этой книги. Приведенные в книге

графики отражают экономические, социальные и рыночные данные почти за два

века; есть подобные данные и в приложениях (всегда с указанием на источник и

ссылкой на веб-сайты).

Никогда ранее не создавалось подобного обзора работы Уолл-стрит.

Профессиональные управленцы деньгами и «розничные» инвесторы всего мира

делятся опытом с друзьями, родственниками, наконец, с клиентами. Их понимание

рынка слишком ценно, чтобы относиться к нему, как к рассказанным у костра

охотничьим байкам. Они заслуживают того, чтобы быть аккуратно записанными и

проиллюстрированными.

Автором такого труда должен бы стать учитель, имеющий опыт работы на

Уолл-стрит. Учителя средних школ обладают навыком делить тему на части в

процессе объяснения и иллюстрировать ее живыми примерами. Они умеют

создавать у своих учеников нужную мотивацию для более успешного усвоения

важных вопросов. Рассматриваемую тема они поясняют графиками и рисунками, а

потом> удостоверившись, что у учеников есть все нужные инструменты для

Тайминг (с англ.) — выбор приемлемого временного момента (на рынке). — Лрим. перев,

11

ВВВДВНИ1

самостоятельного решения задачи (в вашем случае это — газеты, книги и

вебсайты), дают ему такую возможность.

Ваша задача — увеличить отдачу от инвестирования, и вы несомненно

преуспеете, поскольку обладаете несоизмеримо более мощной мотивацией, нежели

обычные ученики школ.

Моя семья переехала со Среднего Запада в Нью-Йорк, и мне пришлось

сменить школу. В новом классе я сидела иа задней парте вместо привычного для

меня места впереди.

Голос «сирены» Уолл-стрит соблазнил меня на поступление на факультет

делового администрирования Нью-Йоркского университета. Книга, которая лежит

перед вами, — именно тот труд, который мне хотелось бы иметь после окончания

школы. Я прочитала бы ее дважды — в начале университетского курса и в конце.

В начале учебы «Тайминг финансовых рынков» мог бы стать для меня

источником данных, необходимых для усвоения лекционного материала, —

терминологии, историй фондового рынка, концепций построения финансовых

теорий. Подобная книга могла бы стать ключом в деловой мир.

После получения диплома «Тайминг финансовых рынков» пригодился бы

для трансформации теории Уолл-стрит в практику. Здесь есть сленг, необходимый

в торговой зале и на заседаниях совета директоров; простые арифметические

выкладки для принятия решений по инвесггициям и разговоров с клиентами;

путеводные знаки и сигналы, позволяющие профессионалу найти верный путь в

этом лесу. «Тайминг финансовых рьшкбв» мог бы стать картой, которая помогла

бы мне не заблудиться в финансовых дебрях и привести к успеху.

В основе «Тайминга финансовых рынков» лежит набор критериев,

которыми я руководствовалась иа протяжении многих лет. Попытка упорядочить

этн критерии вылилась в создание этой книги. Выбор временного момента в

приложении к рыночным сигналам — распространенная практика на Уолл-стрит,

однако никто еще не освещал в книге эти традиционные приемы, о которых

говорят за ленчем успешные брокеры и инвесторы всего мира.

Инвестиционные откровения разделены на три части, каждой из которых

посвящен отдельный раздел «Тайминга финансовых рынков», заканчивающийся

выводами, готовыми к практическому применению на рынке.

Часть первая — анализ кривой доходности — основа основ моей книги.

Федеральный резервный банк Кливленда (The Federal Reserve Bank of Cleveland)

использует кривую доходности по казначейским обязательствам как инструмент

прогнозирования экономических процессов. Миллионы инвесторов, опираясь на

кривую доходности, прогнозируют развитие событий на фондовом рынке. Это —

один из самых мощных и часто употребляемых индикаторов.

Часть вторая посвящена техническому анализу и может рассматриваться в

качестве меры страха и жадности участников рынка. Он базируется на

заключениях Фрейда о психологии толпы и являет собой отображение

поведенческой психологии. Принципы технического анализа сводятся к

нескольким основным моментам, служащим для оценки эмоций толпы. Мы в

12

ВВВДВ1ИВ

состоянии генерировать прибыль, опираясь на эти особенности поведения массы

людей.

Третья часть посвящена индикаторам, посредством которых люди, не

расположенные к математическим подсчетам, анализируют экономику и рынок

акций. Мир лсшон интуитивными инвесторами, умеющими прекрасно чувствовать

то, что происходит вокруг, и экономисты нередко включают в свои умозаключения

анекдотические свидетельства.

Осознанно или нет, но, по-видимому, при принятии инвестиционных

решений, мы опираемся на каждый из этих трех источников.

В первых трех частях книги разрабатываются принципы принятия решений

о покупке и продаже, вроде тех, что отображены на графике индекса S&P 500 за 25

лет, так что в дальнейшем читатель может изучать книгу уже в качестве

независимого инвестора.

S&P 500 index; 196O-2005

я)

о

1/1

СП

о

X

¦о

о.

1/1

о

ш

5fiP Sales

>

V

jj Г

'¦ Jf

! г Г Г-

'

1

1 J

Ч гчУ

у I

1

1

ijx

flf у

\ tA

,

.

i.

•

S&P Purchases

\r

*\

¦

L

Ш

en

Ch

CO

1T1

CO

en

en

<Jl ГЧ*

CD О

Финальный график (индекс S&P500; 1960-2005 года)

Часть четвертая затрагивает вопрос временного момента в принятии

решения, относительно отдельных инвестиций на фондовом рынке. Вы можете

использовать индекс взаимных фондов или плечо по отдельным ценным бумагам

в зависимости от того, насколько вы агрессивны и сколько готовы затратить.

13

ВВВДВ1ИВ

Торговля с плечом, безусловно, увеличивает риск на и без того

волатильных рынках» где нет никакой гарантии, что в будущем цены станут

вести себя так же, как в прошлом. При создании этой книги были приложены все

усилия, чтобы отражать изменения на рынке как можно более точно, однако,

естественно, что нн о каких гарантий не может идти и речи.

Часть пятая показывает капитализм в действии. В продолжение всей

истории человечества люди пытались улучшить свое материальное

благосостояние, в том числе и за счет торговли на финансовом рынке. На этот

счет существует масса интересных историй. Одни из них повествуют о том, как

люди попадались на удочку привлекательных инвестиций, другие рассказывают

о замечательных приобретениях. Две заключительные главы включают в себя

абсурдные и в то же время очаровательные истории о тех возможностях, которые

предоставляются живущим в капиталистическом обществе людям.

Ваша финансовая безопасность требует, чтобы вы научились извлекать

прибыль из своевременно принятых решений по инвестициям на рынке акций.

Вы — единственный, кто способен защитить свой портфель и заставить его

расти. Необходимо заставить волатильность рынка работать на вас. Если вы

потерпели убыток в 2000 г., вам следует вернуть свои деньги, и единственный

путь сделать это — правильно рассчитать момент следующего движения рынка.

Вам следует научиться выигрывать, покупая и продавая в нужный момент.

Следующее движение иа рынке может быть колоссальным и оказать глобальное

воздействие иа экономику всего мира>

Не правда ли, вам нужно научиться делать деньги на рынке, чтобы

сколотить состояние и построить свою судьбу [

14

ЧАСТЬ 1. АНАЛИЗ КРИВОЙ

ДОХОДНОСТИ

Чарльз создал семью в 2000 г., когда фондовый рынок достиг пиковых

показателей. Поскольку Салли жила в собственном доме, он переехал к ней,

оставив свой пустым. Его друзья высмеивали его, полагая, что Чарльзу

следовало продать недвижимость или, по крайней мере, сдать ее, а вырученные

деньги использовать на покупку растущих в цене акций.

Чарли не обращал внимания на поддразнивания в течение пары лет. А

потом наблюдал за своими друзьями, старавшимися восстановить свои

портфели после краха фондового рынка. Он видел, как они искали

дополнительную работу, дабы иметь возможность откладывать деньги. Когда

им пришлось в целях экономии переехать в тесные квартирки, стоимость его

дома удвоилась. Чарльз сумел продать дом почти на пике цены и вложил

деньги в упавшие акции. Индекс S&P 500 находился намного ниже той

отметки, на которой он пребывал в день, когда Чарльз венчался.

Казалось, что Чарльз обладал путеводной картой в мире инвестиций.

Многим хотелось бы иметь такую карту, чтобы знать, растет ли экономика или

нет и созрел ли фондовый рынок для перемены направления движения. Было

бы хорошо угадать правильный момент времени для покупки или продажи

недвижимости и начала нового дела. Все судьбоносные решения станут

легкими и продуктивными, если есть четкое представление об экономических и

инвестиционных циклах. В частности, всегда следует знать, настало ли время

покупки или продажи акций.

Если составить такую карту по следам инвестиционных решений,

начиная с 1960 г. (см. рисунок), то можно понять, почему карта, основанная на

анализе кривой доходности, техническом анализе и индикаторах, работает так

хорошо. Каждая глава этой книги представляет собой полный разбор

конкретного инструмента, так что вне зависимости от времени и усилий,

которые вы затратите на изучение этих материалов, ваше мастерство инвестора

улучшится. Указанные в каждом разделе веб-сайты пригодятся для

15

Часть 1. №див кривей дшдщсти

самостоятельного прогнозирования экономики и рынка акций. По окончании

чтения книги, думаю, вы будете действовать самостоятельно.

л

и

1Л

о

_]

X

4»

"О

_с

О.

1Л

SAP 500 Index: 1960-200S

Г

S&P Sales

i.

Л

i 1—.

i

L

]

¦ч г-

'

!

1

——*т—

1J/

'ft

—1 1

'

fi i

1 J*

г

1

1

,

S&P Purchases

-i 1 1 1 г

]X,

J

11

,

r™™~~i '

О tr\ ID tn

ЦЭ UD U3 U3

СЪ (Л C"i tji

til 00

r^ г*.

CTi C1

00 CO

№ ai

CTi (Л

lo c\ r^

in <^ О

tn ai о

Финальный график (индекс S&P500:1960-2005)

У вас выработается такое четкое понимание рынка, такие убежденность и

смелость, какие бьши у Чарльза, удержавшегося от продажи своего дама, пока

цены на недвижимость не выросли вдвое.

Позвольте нам в первую очередь демистифицировать мир инвестиций,

воспользовавшись некоторыми кривыми доходности.

16

ГЛАВА 1. ДЕМИСТИФИКАЦИЯ МИРА ИНВЕСТИЦИЙ

Представленная в нашей книге карта инвестиционного мира подробна и

объективна, поскольку основывается на реалиях экономики. Именно эти основы и

послужат нам системой координат в процессе идентификаши пиков и падений

фондового рынка.

Прежде всего, рассмотрим два важнейших аспекта экономической науки:

спрос и предложение, а также процентные ставки. Эти аспекты, некоторым

образом, пересекаются, находя отображение в том, что называется кривой

доходности по государственным облигациям, выпускаем ым Казначейством США

(U.S. Treasury). Кривая доходности (yield curve), некоторым образом,

свидетельствует о предположениях инвесторов, тем самым демистифицируя,

приподнимая здвесу тайны над миром инвестиций.

Принцип фундаментальной экономики, представленный теорией

соотношения спроса и предложения, работает, поскольку люди меняют цены в

сторону повышения либо понижения в соответствии с предложением товаров и

услуг. Обратное, инверсивное соотношение цены и предложения служит

двигателем изменения цены буквально на все, начиная с яблок и заканчивая

акциями, а особенно важно это в приложении к рынку государственных ценных

бумаг-

спрос и предложение

Приведем простой пример; если люди покупают яблоки в большом количестве,

фермеры повышают цену, приводя ее в соответствие с недостаточным

предложением продукта. В результате растут и доходы фермеров. Уолл-стрит

отличает любовь к высокодоходному бизнесу, поэтому инвесторы взвинчивают

цены на акции сельскохозяйственных предприятий. Но и фермеры любят деньги,

поэтому и решают засадить яблочными деревьями все свои участки.

На следующий год яблок столько, что покупателей не хватает и фрукты

гниют на полках супермаркетов. Цены ча них, естественно, падают. Зрелище

гниющих яблок в головах инвесторов туг же трансформируется в падающие

доходы фермеров — и инвесторы начинают продавать.акции сельских хозяйств.

Поскольку фермерам требуется уже значительно меньшее количество тары для

транспортировки продукции, страдают и производители ящиков. Вскоре вся

экономика погружается в болото рецессии, а инвесторы избавляются от еще

большего количества акций.

Яблоки были в цене, когда их было мало; когда их стало %лшж«икмн»^?.гюв

цены на них упали. Вот вам пример инверсивного соогяошеш я межд/ТИЯШ^^^

a%?m/

зао Kf узу

им. т. рыскулооа

БИБЛИОТЕКА

ш

шть I. Анализ криввй двхвдиввти

предложением. Еще одно следствие присутствия на рынке чрезмерного количества

яблок — люди не могли потребить все фрукты, что привело к снижению

показателей яблочного бизнеса. Наблюдавшие за этим процессом инвесторы

предвидели рецессию, что выразилось в продаже акций компаний, работающих в

аграрном секторе.

Инвесторы покупают акции компаний, доходы которых, по их мнению, в

будущем возрастут. Когда же инвесторы предполагают скорое начало рецессии и,

как следствие, падение доходности, они продают акции. Справедливо и обратное

— покупка акций в ожидании роста.

Важность процентных ставок

Процентные ставки (interest rates) определяют способность бизнеса получать

кредит. При низких ставках займы могут быть большими, и это выразится в

расширении операций. Однако рост процентных ставок, приведет к сокращению

производства и даже к возможным увольнениям персонала. Экономика движется в

сторону рецессии. Экономический спад отрицательно действует на доходы, что

заставляет инвесторов продавать акции в преддверии замедления темпов

экономического роста.

Уровень процентных ставок оказывает воздействие на всех. Каждый день

компании занимают деньги на выплату жалованья, покупку сырья, для того чтобы

постоянно горели огни в офисах и цехах. Если процентные ставки низки, они могут

передать эти сбережения своим клиентам; в противном случае ям придется

поднимать цены для покрытия расходов. Нам, потребителям, придется платить

больше не только за товар — вырастут и процентные ставки по нашим кредитным

карточкам, займы студентов и маржинальные счета у наших фондовых брокеров.

Наибольшее влияние на экономику оказывают по всей вероятности, ставки

по ипотечным кредитам. Низкие ипотечные ставки (mortgage rates) позволяют

большему числу людей покупать дома, а вместе с ними и новую мебель, машинки

для стрижки газонов, бассейны для малышей. Новоиспеченные владельцы домов

дают заводам работу. А высокие ставки по ипотечным кредитам заставляют людей

ютиться в съемных квартирах, где нет лишней комнаты, куда можно поставить

новые вещи. У квартиросъемщиков нет желания ремонтировать чужие дома и,

конечно же, нет стремления вкладывать деньги в усовершенствование домашнего

хозяйства. Процентные ставки, особенно ипотечные, могут рассматриваться одним

из определяющих факторов здоровья нашей экономики.

Поскольку процентные ставки оказывают столь мощное воздействие на

экономику, характер их изменения проявляется раньше, до того как изменится

вектор экономического развития. Инвесторы понимают это. А также осознают

связь экономики с положением дел на фондовом рынке, поэтому используют

процентные ставки для прогнозирования крупных изменений на рынке акций.

Процентные займы (interest-bearing loans) торгуются на бирже наравне с

иными имеющими экономическую ценность товарами. Тогда как цена обычного

штшт___^___ш_т_ Глава I. Демистификация миря ипасгикий

товара на бирже меняется в соответствии с колебаниями спроса и предложения,

цена контракта на процентные ставки определяется соответствующими ставками и

сроками оплаты. Мы используем термин — доходность (yield), который учитывает

все переменные данные для подсчета того, сколько на самом деле зарабатывает

инвестор с учетом цены, уплаченной им или ею за ценную бумагу.

Доходность по государственным ценным бумагам особенно важна. График

доходности по ним, вычерчиваемый с учетом доходности по всем бумагам,

начиная с самых краткосрочных и заканчивая самыми отдаленными сроками

платежей, называется — кривая доходности по казначейским бумагам (Treasury

Yield Curve). Инвесторы используют эту кривую доходности в качестве одного из

главных инструментов для предвидения дирекционных изменений в экономике и

на фондовом рынке.

главное - форма кривой доходности

Форма кривой доходности по казначейским обязательствам США является

ключевой, поскольку по ней можно догадаться о предположениях инвесторов по

поводу того+ что случится с экономикой и рынком акций в будущем.

Как вы знаете, кривая доходности представляет собой график каждой из

ценных бумаг Казначейства, начиная с 30-дневных облигаций (bills) и заканчивая

30-летними (bonds), показывающий доход по каждой инвестиции (рис. 1Л). Так,

можно получить 3% годовых, если одолжить правительству США деньги на срок в

30 дней, или же 6% годовых, если у вас займут деньги на 30 лет. Помимо чисто

интуитивной справедливости подобного расклада, за ним стоят определенные

экономические принципы.

Return

696

3% \^^ _

30-day Bill 30-year Bond

Investment

Рис 1.1. Основная кривая доходности

Предположим, вы собираетесь приобрести новенький Porsche. Деньги на

него можно собрать быстрее, если вкладывать их в государственные казначейские

обязательства США (U.S. Treasury securities), нежели просто держать их на счету

в местном банке. Все, что вам следует сделать — это рассчитать, какое из

обязательств стоит приобрести.

19

Часть I. Дидиэ кривай д|хадипи

Поскольку вы стремитесь получить максимальную отдачу от своей

инвестиции, то решаете приобрести 30-летние облигации. Но., думаю, вы вскоре

откажетесь ог этого намерения. Во-первых, нет никакого желания ждать столь долго,

для того чтобы купить Porsche. Во-вторых, сколько всего может случиться за 30 лет.

Пока вы будете ждать, когда американское государство расплатится с вами, цена на

автомобиль может существенно вырасти. Если уж вы одалживаете деньги на столь

долгий срок, хотелось бы получить значительную компенсацию за риск, связанный с

ростом цен за этот период времени.

В дополнение могут вырасти и процентные ставки. Не только цена на

автомобиль может вырасти, но и цена на деньги. Вы можете решиться на

«перекладывание» из одних 30-дневных ценных бумаг в следующие в течение

периода времени, которое планируете отвести под процесс накапливания капитала,

если полагаете, что каждая следующая бумага принесет вам больше по сравнению с

предыдущей.

Но если вы рассчитываете на падение процентных ставок, предпочтительнее

купить долгосрочные ценные бумаги (long term security). Тогда вы зафиксируете

высокий процент доходности и получите возможность реинвестировать выплаты по

купонам.

От того, ожидаете ли вы роста или падения процентных ставок, зависит срок,

на который вы одалживаете деньги. Миллионы инвесторов принимают подобные

решения каждый день. Они решают, поднимутся или опустятся процентные ставки в

течение времени, на которое рассчитана их инвестиция. В конце дня многие газеты и

веб-сайты отображают каждое из этих решений графическим образом, в виде кривой

доходности по казначейским обязательствам.

Кривая доходности от сражает все решения, принятые инвесторами

относительно будущего процентных ставок. Поскольку эти решения включают в

себя ожидания будущего изменения процентных ставок, то кривая доходности

может рассматриваться в качестпе прогноза по процентным ставкам. Ока дает

представление об ожиданиях инвесторов, работающих на рынке ценных бумаг.

Нормальная кривая доходности

Кривая доходности за май 1980 г., показанная на рис. 1.2? имеет нормальную

форму. Если вы одолжили деньги правительству США на трехмесячный срок, ваш

доход составил 8%. Вы получили бы 10% за 10-леткюто бумагу и 10.5% за 30-

летнюю. Чем дольше вы позволите правительству распоряжаться вашими

деньгами, тем более высокий процент получите.

Отношения между ценой и доходностью на рынке облигаций имеют

инверсивный характер. В большинстве случаев, чем больше мы платим за какой-

либо товар, тем на меньший доход мы можем рассчитывать. Покупая дом за

миллион долларов с жи&ущими по соседству неприятными субъектами, вполне

можно ожидать, что при его продаже в будущем придется претерпеть убыток.

Интуитивно мы всегда понимаем, что, чем больше мы платим, тем меньше будет

прибыль.

20

Глава 1. Демистификация мири ишстиций

Л Normal Yield Curve Stapes Up

%

10.5- ^_

1 0 ¦ ¦—-"'""'"

9.5 ¦

Э •

8.5 ¦

8 \ 1 E r . 1 s

3-mo. 1 yr. 5уг. Юуг. 20yr. 30yr.

Рис. 1.2. Нормальная кривая доходности. Нормальная кривая доходности

загибается вверх

Это явно видно на рынке ценных бумаг, поскольку каждая инвестиция имеет

собственный фиксированный доход, величина которого прописана в контракте.

Работающие с облигациями инвесторы прекрасно понимают обратный характер

взаимоотношений цены и доходности.

Судя по этому графику, люди предпочитали держать деньги в

краткосрочных бумагах. Они покупали их в таких количествах, что цена на 3-

месячные бумаги поднялась, снизив доходность до 8%. Одной из причин такого

поведения является уверенность инвесторов в возможности покупки новых бумаг с

более высоким уровнем доходности после погашения предыдущих. Они полагали,

что у них будет возможность приобрести вместо каждой погашенной облигации

новую, доходность по которой будет выше. На графике кривая доходности

устремлена вверх, что отражает ожидания инвесторов касательно увеличения

процентных ставок в будущем.

перевернутая кривая доходности

Случается, что кривая доходности имеет ненормальный — перевернутый вид.

Рис. 1.3 показывает, что в августе 2000 г. восприятие инвесторами рынка имело

именно такой характер. Наиболее высокую доходность имели краткосрочнью

инвестиции. Спрашивается, кто из находящихся в здравом уме посчитает, что в

течение следующих 30 дней доходность по долговым обязательствам может быть

выше, нежели по 30-летним обязательствам? Только тот, кто ожидает сокращения

процентных ставок.

An Inverted Yield Curve Slopes Down

%

6.2

6 J

6

5.9

5.8

5.7

5.6

5-5

3-mo, 5yr. 1 Oyr, 20yrt 30yr.

Рис. 1.3. Перевернутая кривая доходности. Перевернутая кривая доходности

загибается вниз

21

laaib 1. Анализ кривой дохсднастн

Были люди, которые хотели «сохранить» уровень доходности по 30-летним

облигациям, считая его приемлемым; которые пришли к выводу, что цена денег

упадет вслед за уровнем экономической активности, и, распродавая свои акции в

предвидении надвигающейся рецессии, решили застраховать свой доход

посредством госбумаг; которые полагали, что через месяц доходность по долговым

обязательствам упадет, и решили защитить свою прибыль путем перехода на

долгосрочные бумаги.

Такие инвесторы ожидали роста цены на облигации и соответственно,

падения их доходности. Кто же были этим люди в 2000 г.? Одним из крупнейших

игроков, двигавших цены вверх и заставлявших доходность падать, было

Казначейство США. Объявив о сокращении среднего срока своих долговых

обязательств, Казначейство приступило к скупке 30-летних долговых обязательств.

Их было куплено так много, что доходность по ним оказалась самой низкой.

Некоторые инвесторы заметили инверсивный характер кривой и застраховались

от наступающей рецессии и спада на фондовом рынке. Чарльз был одним из них;

кривая доходности предсказывает

Эта книга может быть полезна не только в ситуациях, подобных случаю с

Чарльзом на рынке государственных облигаций.

Экономисты рассматривают кривую доходности в качестве прекрасного

инструмента предсказания развития событий на рынке акций и анализа бизнес-

цикла в большинстве развитых стран, В частности, в труде Фабио Манета (Fabio

Maneta) высказано мнение о том, что по кривой доходности вполне можно

предугадывать смену фаз экономического, развития в евробоне. Инвесторы,

взявшие его книгу на вооружение, распространили выводы автора и на

прогнозирование движений фондового рынка. Вы можете найти данную работу на

веб-сайте Сети социальных научных исследований (Social Science Research

Network) no адресу: http://ssm.com/abstract=487474.

Великолепные работы по анализу всех видов кривых доходности можно

найти на веб-сайте Института хартии финансовых аналитиков (The Chartered

Financial Analysts Institute) www.cfainstitute.org,

Заключение

Инвестиционная карта, которую мы собрались разработать, основывается на

фундаментальных положениях экономической теории соотношения спроса и

предложения. Посредством колебания цен распределяется предложение всех

товаров —- от яблок до долговых обязательств правительства США, более высокие

цены означают меньшую прибыльность, и это справедливо в отношении любых

покупок, будь то дома, яблоки или облигации.

Доходность по всем типам ценных бумаг Казначейства, от краткосрочных

облигаций до долгосрочных, отражена на графике, называемом кривая доходности,

22

Глава V Двиитифмкацм мира инваатицин

Инвесторы знают, что форма этой кривой предсказывает направление развития

событий как в экономике, так и на фондовых рынках большинства индустриально-

развитых стран. Нормальная, загнутая вверх кривая означает сильную экономику и

рынок акций, тогда как кривая, загнутая вниз, указывает на рецессию и медвежий

рынок (bear market).

Форма кривой доходности, говоря иначе, анализ кривой и ее способность

выдавать правильные предсказания по фондовому рынку — один из секретов

торговли, часто обсуждаемый профессиональными финансистами за ленчем.

Воистину, вы заслуживаете того, чтобы знать их секреты.

23

ГЛАВА 2. МОДЕЛЬ ПРОГНОЗИРОВАНИЯ «ОБРАТНАЯ

СТОРОНА КОНВЕРТА»

Никто не рассматривал кривую доходности так тщательно и с таким успехом, как

это делал Чарльз в критический для фондового ръшка 2000 г. Многие

отмахивались от плохих новостей, игнорируя график кривой и утверждая, что

никакой рецессии не предвидится, просто правительство скупает свои долговые

обязательства,

Они были дважды неправы,

Bo-первьгх, правительство США имеет достаточно силы, для того чтобы

двигать рынки. Казначейство США — самый крупный участник рынка облигаций,

если не брать в расчет «отмывателей» денег. И если лицо подобного масштаба

считает, что процентные ставки будут падать, остальным следует прислушаться к

этому мнению.

Во-вторых, при осуществлении сделок правительство по определению

пользуется инсайдерской информацией. Они знают, что произойдет с экономикой,

потому что сами ее делают. Летом 1999 г. центральный банк (central bank) заявил,

что будет способствовать замедлению темпов роста экономики, после чего были

предприняты определенные действия, которые будут подробно рассмотрены нами

в дальнейшем. Спустя год, как это видно на нашем графике, эти действия привели

к изменению формы кривой доходности. Они выполнили свои обещания, и мы

ступили на тропу, ведущую к более скромным темпам экономического роста.

Действия центрального баша, находят свое отражение в загнутой вниз —

перевернутой кривой доходности.

Модель экономического прогнозирования

Аналитики Федеральной резервной системы (Federal Reserve) полагают, что

существует прямая связь между процентными ставками и экономикой. В середине

90-х онн опубликовали формулу прогноза «Обратная сторона конверга» («Back of

the Envolopc»), чтобы люди получили возможность рассчитывать рост валового

внутреннего продукта— ВВП (Gross Domestic Product — GDP) на год вперед:

Размер ВВП через год = разница между доходностью по 10-летним

и 3-месячным облигациям.

Считается, что эта разница, называемая спред (spread), суть прогноз

ситуации с экономическим ростом через год. Положительно значение спреда, н

соответственно нормальная форма кривой доходности — ожидается рост

экономики в следующем году. Справедливо и обратное, негативный спред и

инверсивная кривая доходности указывают на рецессию.

Экономисты Федерального резервного банка Кливленда приводят

диаграммы соотношения спреда кривой доходности и роста ВВП в своем

24

Тлава I. Модопь првгновированин «обратшая стад на квпаврта»

г- дм^.^—-дд =д»^—^—^— . in—г а—»дт^— I ИДИ—ИВд»^—^— . I I I. я I !¦

ежемесячном издании «Экономические тенденции». Это ценное исследование,

подчас с забавными комментариями, доступно на веб-сайте банка

www.clevelandfed.org/Kesearch/pubs.htm (см, раздел «Economic Trends»), На

диаграммах спред вычерчивается с «отставанием» в один год, дабы совпадать с

иллюстрируемым ростом ВВП. Способность прогнозирования у кривой

доходности потрясающая. Почти во всех случаях за негативным спредом спустя

полгода-год следует рецессия, а спред «выше нуля» означает рост экономики

(рис. 2.1).

Real Economic Growth and Yield Spread: 1960-2002

Ten-Year Note Minus Three-Month Bill

Уеаг-Ahead Real Economic Growth

Рис. 2.1 Экономический рост и кривая доходности

Реальный экономический рост н кривая доходности: 1960-2002 гг.

В общем и целом спред 10-летних и 3-месячных ценных бумаг

рассматривается экономистами в качестве сильного и надежного индикатора

положения в экономике за год вперед. Поскольку экономика влияет на рынок

акций, мы можем распространить действие спреда и на фондовый рынок. На

рис. 2.2 показано, как совпадают пики на фондовом рынке с переходом линии

спреда на негативную территорию. В то время когда фондовые индексы начинают

разворачиваться вверх, линия спреда вновь пересекает нулевую отметку и

оказывается в положительной территории. Это важное соотношение, и чуть ниже в

этой главе мы детально рассмотрим поведение спреда в каждую из ключевых дат.

Многие инвесторы наблюдают за кривой доходности и вносят изменения в

портфели, когда кривая меняет направление. Термины «покупка» (buy) и

«продажа» (sell) будут употребляться нами по ходу книги в общем смысле, ибо

немногие решаются на резкие шаги по перетряске портфелей в один день. Хотя,

хедж-фонды илн трейдеры, работающие с заемными деньгами и плечом, способны

25

Штъ 1. Днадмв кркаой дскадяастк

на подобные действия. Вы можете работать более или менее агрессивно на

различных этапах своей жизни, в зависимости от степени принятия на себя риска,

времени и заинтересованности в рынках.

В Приложении 2.1 в конце книги приведены данные, генерирующие

сигналы на покупку и продажу, описанные в данной главе. Шрифтом выделены

даты и сопутствующая информация.

Vield Spread and SAP 500 Index: 1960-2004

1000 -

Рис, 2.2 Кривая доходности с индексом S&P 500

Кривая доходности и индекс S&P500; 1960-2004 гг

график сделок

Перед тем как заняться графиком торговых сделок, следует разобраться с системой

исчисления, которая на данном 1рафике, как и на большинстве других графиков в

этой книге показана в процентах* а не в абсолютных цифрах. График в процентах

дает более наглядное представление о колебаниях движений цен.

К примеру, вы с другом вложили деньги в разные акции. Его портфель

значительно больше вашего и вырос с 1 млн. до 2 млн. За этот же промежуток

времени вы умудрились сделать из вашей тысячи долларов цельгх три. Друг

считает себя умницей, пока вы не ткнете его носом в график, сделанный в

процентной шкале, который показывает, что ваш доход намного выше.

Большинство графиков в книге показывают процентное отношение, так

нагляднее видны перспективы роста нашей экономики в течение последних

десятилетий.

26

Гпиа 2. Мвдвдь врвгнваирапвни! «Обрати! втврвна увнварп»

Теперь можно взглянуть на график наших сделок, показанный на рис 2.3.

Соответствующие даты приведены в табл. 2.1.

Возможно, вы обратили внимание: несмотря на то что все сделки

показывают прибыль, есть масса возможностей для прогресса. Иногда мы

открывали позиций по более высокой цене по сравнению с предьщущей ценой

продажи, некоторые крупные движения были пропущены. Но главное, глядя на

него, вы можете убедиться в правильной «работе» спреда между 10-летними и 3-

месячными бумагами в плане предсказания развития событий в экономике и на

фондовом рынке.

S&P Trades Indicated By Yield Spreads:

1960-2005

1000

Рис. 2.З. Транзакции, основанные на спреде доходности

Сделки по индексу S&P500, подсказанные спредом доходности; ] 960-2005 гг.

Где брать данные

Широкая общественность имеет возможность ознакомиться с графиком кривой

доходности по казначейским обязательствам во многих местах. Вы можете

отыскать ее на стр. С2 Wall Street Journal. Обе кривые, о которых рассказывается в

этой главе, — 3-месячная и 10-летняя — приводятся в нижней части стр. С1 в

колонке «Доходность» («Yield»). Investor's Business Daily печатает график кривой

доходности, его можно увидеть и на веб-сайте Bloomberg.com. Хотя USA Today

график кривой и не печатает, эту информацию вы найдете на стр. I. Вообще

говоря, данные о доходности ценных бумаг, о которых мы говорим здесь, отыскать

легко.

27

часть 1. Лпалиа криввй дахсдпсатй

Веб-сайт StockCharts.cotn отличается как занимательностью, так и

содержательностью. В разделе «Динамические кривые доходности» («Dynamic

Yield Carves») по адресу: bttp;//stocb;haftsxom/charts/YieldCiu^e.html приведены

данные по кривым доходности на каждый день работы фондового рынка.

Таблица 2.1 Даты совершения сделок

Сделка

Покупка

Продажа.

Покупка

Продажа

Покупка

Продажа

Покупка

Продажа

Покупка.

Продажа

Покупка

Продажа

Покупка

Продался

Покупка

Дата

январь 1960

сентябрь 1966

февраль 1967

июль 1969

февраль 1970

июнь 1973

октябрь 1974

декабрь 1978

май 1980

ноябрь 1980

сентябрь 1981

октябрь 1989

январь 1990

август 2000

шваиэь 2001

Индекс S&P500

59

77

86

97

85

105

63

94

106

127

122

340

353

1430

1320

Не стоит обращать внимание на употребляемые там определения для

«нормальных» и «перевернутых» кривых доходности. StockCharts в отличие от

Федерального резервного банка Кливленда не придает большого значения 3-

месячным казначейским обязательствам. Тем не менее сайт интересен тем, что

позволяет простым наведением курсора на график фондового рынка получить

данные по кривой доходности на соответствующий день.

Надпись под кривой доходности — «Trail Length» {«длина следа») —

относится к колебаниям величины доходности или цен в ту самую торговую

сессию. Растянув «след» влево до предела, вы увидите яркую, легко читаемую

надпись. Кстати, сайт позволяет скопировать любой график, если появится

желание поработать над ним в будущем. Подробные инструкции на сайте

рассказывают о том, как скачивать графики в различных форматах.

Вы можете сохранить кривые доходности в специально для этой цели

созданном журнале в вашем компьютере. Добавив к имеющимся кривую

доходности за сегодня, можно приступить к самостоятельному анализу и

прогнозированию состояния экономики на год вперед и движений по S&P в

следующую пару сессий. Вы могли бы открывать свой журнал после окончания

очередной главы этой книги, чтобы узнать, насколько верны ваши предсказания,

или для составления очередного прогноза.

28

Глаза 2. Надвль птгчааирмании «flfipuma старена каяаащд»

Большинство из приведенных ниже графиков вычерчены мной при

содействии Иэркина Сахиноса (Earkin Sahinoz) — аналитика и координатора

исследовательской группы в Федеральном резервном банке Кливленда. Он

порекомендовал использовать данные с веб-сайта ФРС. На большинстве моих

графиков используются усредненные данные месячного масштаба по

государственным долговым обязательствам, которые можно скачать со страницы

сайта ФРС www.federalreserve.gov/releases/hl5/data. Для поиска исторических

данных по 3-месячиым облигациям следует щелкнуть по «All historical data files». Я

использовал данные в том виде, в каком они представлены на веб-сайте, — на

основе дисконта, а не доходности, так что вы можете их продублировать.

Однако усредненные данные за месячный период не содержат важной

информации касательно дневных колебаний. Рецессия 1990 г. — четкое

свидетельство того, что следует обращать внимание иа показатели каждого дня.

Примечательно, что указывающий на начало рецессии индикатор отсутствует на

всех графиках, где используются усредненные месячные данные. Экономисты

указывали иа этот недостаток, начиная с экономического спада в 1990 г.

Инвесторы, конечно, читают газеты, и могли заметить, что в октябре 1989 г, спред

развернулся и пошел вниз. Но усредненность месячных данных скрыла то, что весь

остаток года кривая доходности имела инверсный характер. Точно в соответствии

с графиком рецессия началась спустя почти год. Ежедневная пресса предоставляла

так нужную инвесторам информацию. Я использовал Wall Street Journal для

построения графиков иа рис. 2.15 и 2.16 в этой главе.

Доходность по облигациям широко варьируется

Интересно сравнить достигнутые различными кривыми доходности высоты в

промежутке между 1960 и 2006 гг., они варьируются в диапазоне от 15 до 4%.

Потребители, инвесторы, правительства, деловые люди — все воспринимают этот

разброс в качестве некоего вызова своим усилиям по построению планов на

будущее.

Однажды в 1980-м в течение нескольких дней доходность по 30-летним

облигациям выросла до 16%, а облигация потеряла половину стоимости. Можете

представить положение бизнесменов, пытавшихся в те дин взять кредиты на

расширение производства! Последовавшая затем рецессия в два наката — с 1980

по 1981 г. и затем с 1982 по 1984 г. — была самой суровой со времен Великой

депрессии (Great Depression). Безработица выросла до 8%. Все другие рецессии

выглядят бледно по сравнению с этой.

А в 2003 г. бумаги были так дороги, что доходность по ним упала до 4,5%.

Соответственно, после поправки на инфляцию многие процентные ставки

оказались отрицательными. Это было иа руку покупающим дома молодым людям,

но для пожилых, живущих на проценты со сбережений, оказалось катастрофой.

Как следствие, молодежь покупала именно те дома, которые продавались

стариками, не способными свести концы с концами.

29

Часть 1. Анализ кривей двхедсвоти

Интересна история возникновения 30-летних бумаг. Они были введены в

обращение Казначейством в конце 70-х гг., когда процентные ставки упали, а

государственный долг рос со скоростью гриба после дождя. Казначейство

намеревалось занять как можно больше денег под относительно низкий процент.

Удачньш ход со стороны правительства, поскольку эта новая облигация потеряла

половину своей стоимости в 80-х гг., после чего Казначейство просто выкупило свои

обязательства.

Давайте посмотрим, о чем думали люди в те годы, когда проводили сделки,

В1960-е страна переживала мощный экономический рост, а в следующем

десятилетии возникла неприятная комбинация из высокой инфляции и

экономической стагнации, получившая название «стагфляции» («stagflation»). Цены

достигли пика в 80-е гг., а в 90-е их рост почти сошел на нет. XXI век страна

встретила очень низкими темпами инфляции. Каждый из вышеперечисленных

сценариев оказывал воздействие на политическую и социальную жизнь, а также на

наши инвестиции.

Сильный подъем в 60-е

Покупка: 2 января 1960 г.

Мы переживаем вторую рецессию за два года; нет никаких оснований полагать, что

страна вступает в десятилетие сильного экономического роста. Но тем не менее...

В 50-х гг. процентные ставки выросли более чем вдвое за десять лег.

Инвесторы опасались роста ставок в последующие 12 месяцев, что отразилось на

форме кривой доходности (рис. 2 4). Она поднимается вверх на том отрезке, который

относится к краткосрочным денным бумагам (short term securities) — от

трехмесячных до годовых. Тем не менее доходность по 10-летним бумагам выше,

нежели по трехмесячным облигациям, что означает готовность экономики вернуться

в стадию роста через 12 месяцев. Работающие на рынке акций инвесторы уже

дисконтировали приближающуюся рецессию, пришло время опять покупать индекс

S&P 500.

% January I960: Buy

5,2 -j . —

5.0 S—-^.__

4.8 У ^-^^

4.6 - У

4.4 - f

4.2 -

4.0 J- ^ ^ ^п

3 то. 1 yr. 5 у г. 10 уг.

Рис. 2.4.1960 г. — покупка. Январь 1960 г.: Покупка

У инвесторов была масса причин для беспокойства. Профсоюзы были

достаточно сильны и могли усугубить спад своими забастовками. Фидель Кастро

(Fidel Castro) притащил коммунистические порядки на наш задний двор, захватив

власть на Кубе в 1959 г. Россия запустила первый космический спутник; остро

30

rnaaa 2. Модоль прогнозирования «Обратнвя атпроно коиорта»

встал вопрос качества обучения в школах, не готовивших специалистов должного

уровня, способных конкурировать с Советами.

Страна избрала первого президента-католика — Джона Ф. Кеннеди (John

F. Kennedy). Никто не мог и помыслить о том, что в последующие 45 лет

процентные ставки уже никогда не окажутся на столь низком уровне.

2 января 1960г.: 3-месячные бумаги =4.35% 10-летние = 4.72%

Спред = 0.37% S&P 500 = 59

Продажа: 1 сентября 1966 г.

Ожидания инвесторов были связаны с предполагаемым ростом процентных ставок

в течение следующих 5 лет. Их расчет оказался неверен — ставки чуть-чуть, но

упали (рис. 2.5). Отрицательный сиред (negative spread) между 10-летними и 3-

месячными бумагами, как видно на графике, правильно указывает на рецессию и

медвежий рынок акций.

Чем больше, тем лучше. Такими словами можно охарактеризовать

настроение многих участников фондового рынка. Крупные международные

компании типа Litton Industries, LTV Corporation, Gulf & Western н ГТТ Corporation

излучали чарующие инвесторов флюиды. И чем сложнее была их деятельность для

понимания, тем выше поднималась цена их акций. Как обычно случается на пиках

рынка, инвесторы покупали уже мечту, позабыв о реальных доходах. Акции росли

за счет приобретения этими компаниями других фирм, большинство из которых

бьшн убыточными, В конце концов кто-то увидел, что король голый, н все

рухнуло.

Ставшие популярными взаимные фонды покупали акции крупных

компаний. Некоторые из фондов строили свою деятельность по принципу

пирамиды, не имея средств для выплат инвесторам, если бы те захотели вернуть

свои деньги.

Мы тогда переживали расцвет так называемой эры «go-go», названной в

честь модной тогда женской обуви («go-go>>). Так в прозвище эпохи отразилась ее

чрезмерность н неумеренность. Чрезмерность — это явный сигнал на продажу.

/ сентября 1966 г.: 3-месячные бумаги = 5.31% 10-летние = 5.18%

Спред = -0,19% S&P 500 = 77

September 1966: Sell

%

6.0 и ¦ 1

5.5- ^\

5.6- ^у^ ^-^

5.2 - ^--^^

5.0- ^~-—

4.8

4,6-

4.4-1 , , , —,

3 то. 1 уг. 5 уг. 10 уг. 20 уг.

Рис 2.5.1966 г. — продажа. Сентябрь 1966 г.: Продажа

31

Часть 1. Двалиэ криаой даходвасти

Ибкдтш: /февраля Ш1г.

Спустя несколько месяцев настал момент совершения выгодной сделки. Вы можете

разглядеть приглашение на покупку, проигнорировав холмик, который виден в

области доходности по 5-летним облигациям (notes) на рис. 2.6,

February 1967: Buy

%

4.80 т—— 1

4.75- _-~-v

4.70 У ^^^v

4.65 У ^^__

4.60- S "~~

4.55-

4.50-1 1 1 —1 .

3 то. 1 уг. 5 уг. 10 уг. 20 уг.

Рис. 2.6.1967 г. — покупка. Февраль 1967 г.: Покупка

Хотя 10-летние облигации имеют большую доходность по сравнению с 3-

месячными, это непросто разглядеть на графике. Как обычно, люди рассчитывали

на рост процентных ставок в течение ряда лет, в данном случае — пяти, до начала

падения темпов инфляции.

Студенты способствовали падению рынка акций антттоавительственными

демонстрациями. Они устраивали акции, направленные против таких компаний,

как Dow Chemical, производящей напалм, которым заливали вьетнамские джунгли.

И сжигали автомобили в процессе борьбы с военно-промышленным комплексом.

Секс, наркотики и рок-н-ролл изменили наше общество. Сложно вкладывать

деньги в акции на фоне всего этого.

/ февраля 1967г.: 3-месячныебумаги = 4,,56% 10-летние = 4.63%

Спред « 0.07% S&P 500 = 86

Продажа: 1 июля 1969 г.

Отрицательный спред хорошо проглядывается на рис. 2.7. Совершенно ясно:

впереди спад и проблемы на фондовом рынке. Заметьте, что проценты по годовым

облигациям выше, нежели по 3-месячным. Причина в том, что инвесторы

рассчитывали на рост процентных ставок в течение следующих 12 месяцев, н это

привело к еще большему замедлению темпов роста. Однако в долгосрочном

аспекте инфляционные перспективы неплохи. Низкая доходность по 20-летним

бумагам ¦— знак ожиданий низкой инфляции после рецессии.

И в какой раз, чары флюидов, скрывая от людей реальную картину доходов

компаний, заставляли их покупать акции. Мы покупали все, хоть отдаленно

напоминающее высокие технологии, например акции быстро канувший в лету

Solitron Devices.

Мы покупали акции любых компаний, имевших в названии букву X,

особенно Xerox, чьи акции обладали двойной привлекательностью. Digital

Equipment выпустила свои акции на рынок в 1968 г., превратив 70 тысяч долл.

32

Гл»я 2. мпдаль нрагюамрааанмя «ОДрточторнп каноарта»

начального вложения в 1959 г. в 37 млн. Прецедент 100%-ной годовой доходности

наводнил фондовый рынок новыми акциями. Лишь спустя 30 лет был повторен

рекорд запуска такого огромного количества новых корпоративных бумаг.

July 1969: Sell

3 mo.

] уг. 5 уг. 10 уг. 20 уг.

Рис. 2.7.1969 г, — продажа. Июль 1969 г.: Продажа

Завершилась метаморфоза взаимных фондов по схеме Ponzi — они были

уже не в состоянии возвращать деньги инвесторам, желавшим избавиться от своих

акций. Фонды были на грани краха, а рынок акций должен был пережить

следующие 13 лет без капитального роста.

1 июля 1969 г.: 3-месячные бумаги = 7.20% 10-летние = б, 72%

Спред = -0.48% S&P 500 = 97

Стагфляция 70-х

Покупка: 1 февраля 1970 г.

Спред между 10-летними и 3-месячными бумагами нормален и предсказывает

улучшение экономики и фондового рынка. Бугорок в середине графика отражает

ожидания инвесторов касательно роста процентных ставок в течение предстоящих

пяти лет (рис. 2.8). Они не ошиблись: 70-е гг. известны малоприятной комбинацией

растущих цен на фоне скромного экономического роста. Кривая доходности на

графике ныряет вниз от 10-летних бумаг до 20-летних, потому что инвесторы

рассчитывали на низкую инфляцию в начале 80-х гг. Инвесторы ошиблись

относительно длительности периода, в течение которого пришлось терпеть резкий

рост цен.

February 1970: Buy

JOyr. 20 уг.

Рис. 2.8.1970 г. ¦— покупка. Февраль 1970 г.: Покупка

33

часть 1. Шдипцшппн доходиооти »«и_в„„^1втв.

Железная дорога Perm Central Railroad, кровеносный сосуд восточного

побережья, обанкротилась. Это самое крупное банкротство в США за всю историю

железных дорог. Компании AratraX и Сопхай заполнили освободивщуюся в

транспортной сети нишу, но ничто и никто не вернет инвесторам деньги,

вложенные в Perm Central Railroad.

Индустрия взаимных фондов также столкнулась с банкротством. Берни

Корнфидд (Bernie Cornfeld) — бизнесмен турецкого происхождения,

оперирующий из Швейцарии и Канады, продал обесцененные акции взаимного

фонда Investors Overseas Services. Крах фонда увлек за собой несколько

американских и европейских банков.

Обвал фондового рынка возродил интерес к покупке акций. Низкая цена

корпоративных бумаг являлась некой компенсацией зарегулированное™

некоторых отраслей нашей экономики (таких как автоперевозки,

телекоммуникации и электроснабжение), неоправданно высоких зарплат

объединенных в профсоюзы рабочих, войны, раздутых социальных программ,

плохой эффективности научно-исследовательской работы, отражавшейся на

производительности.

1 февраля 1970г.: 3-месячные бумаги =* 7.13% 10~летние - 7.24%

Спред = 0.11% S&P 500 - 85

Продажа: 1 июня 1973 г.

Еще один странный изгиб кривой доходности мы наблюдаем на рис. 2.9. Спред

между 10-летними н 3-месячными бумагами опять отрицателен. Однако это

соответствует видам на экономику и индекс S&P500. Каждый, избежавший

покупки акций в 1974-м может считать себя героем! Инвесторы ждали повышения

ставок в течение годаи затем их сильного понижения в следующие пять лет и

последующего роста. Инвесторы оказались правы в последней части своего

прогноза: в конце 70-х процентные ставки действительно подросли.

June 1973; Sell

%

7.5

7.0

6.5

6.0

3 mo. I yr. 5 yr. Ю yr. 20 yr.

Pkc* 2.9.1973 г, — продажа. Июнь 1973 г.: Продажа

Однако в 1973 г. мы не предполагали, что арабские страны накажут нас

введением нефтяного эмбарго (oil embargo) за поддержку Израиля в войне Судного

Дня (Yom Kippur War). Поскольку наша экономика работает на привозимой с

т

34

Глпап 2. Модоль врпгвозировпнии «Ирптвпя втврввп кпиворта»

Ближнего Востока (Middle East) нефти, эмбарго повысило издержки бизнеса в

достаточной мере для провоцирования рецессии в дополнение к длинным

очередям на заправках.

Акции технологических компаний, как всегда, были окутаны чудесной

аурой и переоценены. Мало кто зиал, что производят эти компании, тем не менее,

акции покупались.

1 июня 1973 г.: 3-месячные бумаги = 7.19% 10-летние = 6.90%

Спред=-0.29% S&P500=W5

Покупка: 1 октября 1974 г.

Спред кривой доходности не инверсивен, но загиб ее таков, что приходится

сомневаться в наличии у спреда хоть каких-либо «убеждений». Трейдеры, сильно

напуганные медвежьим рынком в 1974 г., полагали, что процентные ставки к концу

года повысятся. График доходности по 20-летним облигациям резко загибается

вверх — это знак инфляционных ожиданий (рис. 2.10). Инфляционные страхи

были оправданными: делать деньги стало очень трудно.

С введением нефтяного эмбарго цены на бензин выросли на 150%» а

стоимость галлона в величинах 2005 г. достигла 3.5 долл.

October 1974: Buy

%

8.5 и ]

8.0- /~~ —^__^/^^

7.5- S'

7-0-1 1 , 1 >

3 mo. I yr. 5 yr. 1 0 уг. 20 yr.

Рис. 2.10.1974 г. — покупка. Октябрь 1974 г.: Покупка

Акции компаний, нуждающихся в закупках топлива по роду своей

деятельности, понизились н оказались предметом выгодной сделки. Особенно

соблазнительно выглядела цена компаний производственного сектора или

занимающихся перевозками.

Хотя война во Вьетнаме и закончилась в 1973 г., общество было

деморализовано ее бесславным финалом. Кадры, на которых несчастные

американские солдаты взбирались на последние покидающие залитую напалмом

страну вертолеты и катера, не облегчали осознание факта первого в истории

страны военного поражения.

Меры государственного контроля над ростом цен и зарплат в 1972 г. не

сумели ослабить инфляцию. Ричард Никсон (Richard Nixsbn) бесславно покинул

Белый Дом. Настроение в обществе было подавленным. Надо было обладать

умением «вглядываться» в кривую доходности, чтобы не терять оптимизма.

35

Часть 1. ляапиа криоой дшдядеги

1 октября 1974г,: 3-месячные бумаги - 7.46% 10-летние - 7.90%

Спред = 0.44% S&P 500 = 63

Продажа: 1 декабря 1978 г.

Не позволяйте горбику на графике годовых казначейских обязательств ввести

вас в заблуждение (рис. 2.И)! Спред между 3-месячными й 10-летними

бумагами отрицателен, как и перспективы экономики. Почти горизонтальная

линия, которая начинается с 5-летних бумаг, говорит о том, что инвесторы

полагают: инфляционный процессы притормозят. Нас покинула надежда на то,

что рост цен возвратится на прежний низкий уровень, и положение о поправке

на рост стоимости жизни вписывалось во все документы — от трудовых

контрактов до соглашений о выплате алиментов. Двузначные процентные

ставки в первой половине 80-х тт. сформировали самосознание поколения

инвесторов так же, как Великая депрессия воздействовала на их дедушек и

бабушек.

Выплаты по 3-месячным облигациям достигали 9%, создавая тем самым

соблазнительную альтернативу покупке акций. Самые умные из инвесторов

продавали акции и клали деньги в банки на депозит.

December 1978: Sell

%

10,5 п 1

10.0' /\

9.5- / \

9.0- ^-— ..

8,5

8 0 4—- г —i—~-—т— *~т~—ч 1—¦

3 то. 1 уг. 5 уг. 10 уг. 20 уг. 30 уг.

Рис. 2.11.1978 г. — продажа. Декабрь 1978 г.: Продажа

Чрезмерность н те годы приняла форму предоставления кредитов

развивающимся странам, таким как Индия н Мексика. Сбитые с толку этими

кредитами, банки даже ввели в обиход новую терминологию, чтобы хоть как-то

вытравить напоминание об этом из бухгалтерских книг. Следующий век даст это

явлению новое название — развивающиеся рынки («emerging markets»), в число

которых войдут Россия и Китай,

Инвесторы были преисполнены чрезмерным оптимизмом по поводу мер

президента Джимми Картера (Jimmy Carter's), направленных на дерегуляцию

(dercgvriiation) финансов, связи и транспорта, которым, однако, требовались годы,

чтобы принести реальные плоды. Дерегуляция должна была привести к

снижению расходов на производство и перевозку товаров. Цены обязательно

поползут вниз, а производительность увеличится так, что всего хватит на всех с

избытком... через несколько лет! Слишком рано было праздновать победу и

покупать акции.

36

Глава 2. Мадаль ярогвааиррввяив «Ojebtibb от о рои в квиоортд»

1 декабря 1978 г.: 3-месячные бумаги = 9.08% 10-летние = 9.01%

Спред = -$,07% S&P 500 = 94

Инфляция 80-х

Покупка: 1 мая 1980 года

Почти все показатели на графике рис. 2.12 выше, нежели на предыдущем, как,

впрочем, и должно быть. Необычно видеть такие высокие процентные ставки, как

у трехмесячных, так и у 30-летних бумаг. Конусообразное снижение кривой,

начинающееся на 20-летних бумагах, говорит о том, что инвесторы не

рассчитывали на дальнейший рост ставок. В очередной раз они дали неверную

оценку серьезности инфляционных процессов, воистину ставших клеймом 80-х,

Еще одно имевшее место в то время необычное обстоятельство, на котором

мы подробнее остановимся в последующих главах: при высокой доходности

облигаций инвесторы переводят деньги в них из акций. Единственная подсказка,

касательно усиления фондового рынка в мае 19S0 г., которую могли получить

трейдеры, это форма кривой доходности. В остальном — все еще масса людей

сидит на пособиях, цены растут и не все хорошо с научно-исследовательскими

работами. Дерегуляция президента Картера, несмотря на весь свой радикализм,

пока еще не внесла изменений в экономический ландшафт.

May I980: Buy

%

Л т 1

10.5- _—-^

9.5 - ^s^

8.5

8 -I ( 1 -г- 1 1

3 то. 1 уг. 5 уг. 10 уг. 20 уг. 30 уг.

Рис. 2.12.1980 г. — покупка. Май 1980 г.: Покупка

Трудно в те годы решиться на покупку акций, если не разбираешься в

кривой доходности.

1 мая 1980г.: 3-месячные бумаги = 8.58% 10-летние = 10.18%

Спред - L60% S&P 500 = 106

Продажа: 1 ноября 1980 г.

Вздутие, соответствующее годовым облигациям, на рис. 2.13 говорит об

ожиданиях продолжения роста ставок в течение года. Привыкнув к высокой

инфляции, в 1980 г. люди предполагали, что доходность по облигациям будет

выражаться в двузначных цифрах еще лет 20. Тем не менее, когда на будущий году

доходность возросла до 16%, все были напуганы таким развитием событий, В

очередной раз 3-месячные казначейские обязательства составили конкуренцию

37

Часты Диализ кривой ддхвдиасти

акциям: без особых усилий заработать можно было 14%, держась подальше от

фондовой биржи в зарослях 3-месячных облигаций. Стоимость ипотеки поднялась

до 18% годовых, оставив целое поколение вне рынка недвижимости. Работающие

на денежном рынке взаимные фонды платили вкладчикам 20%, получая деньги из