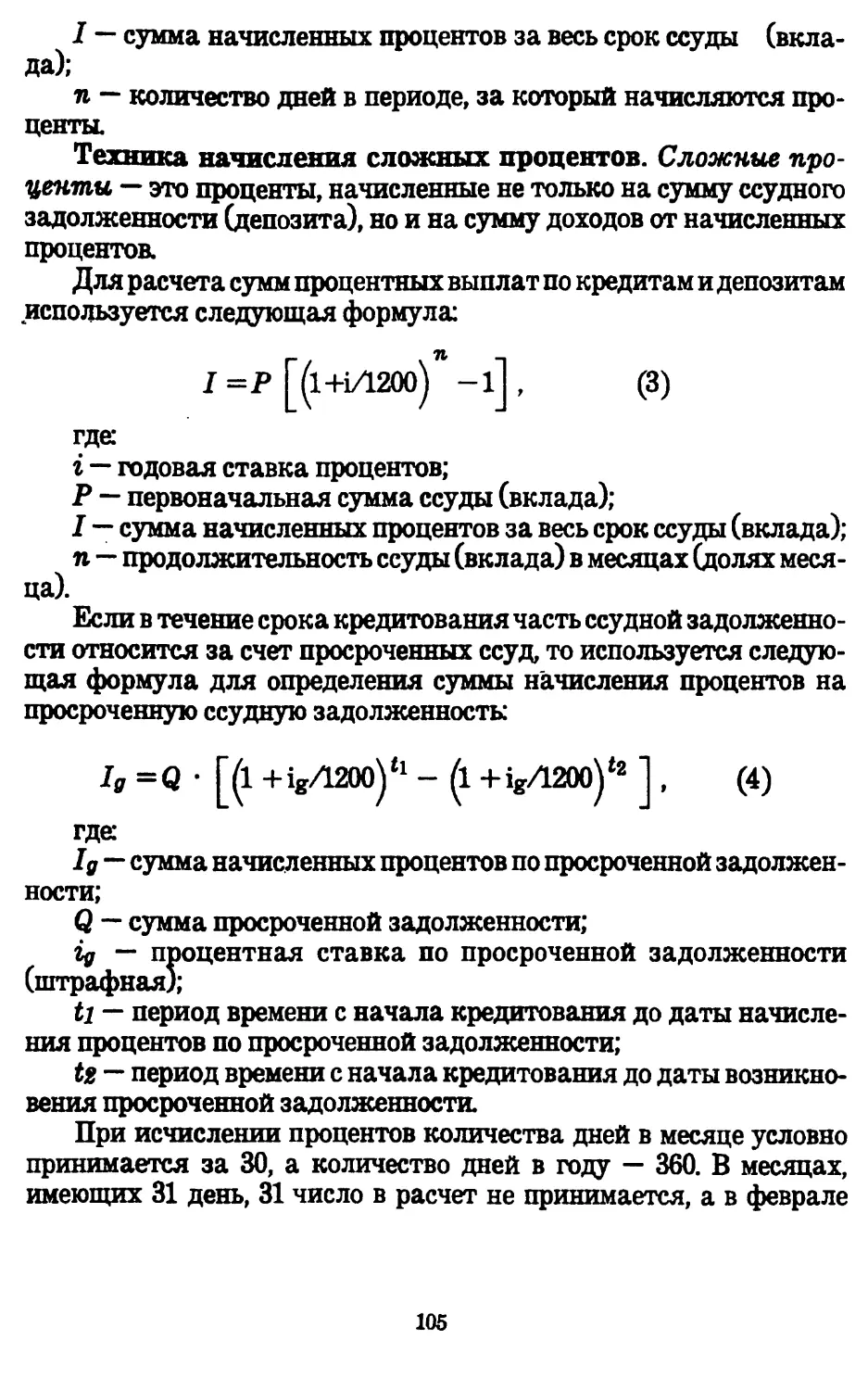

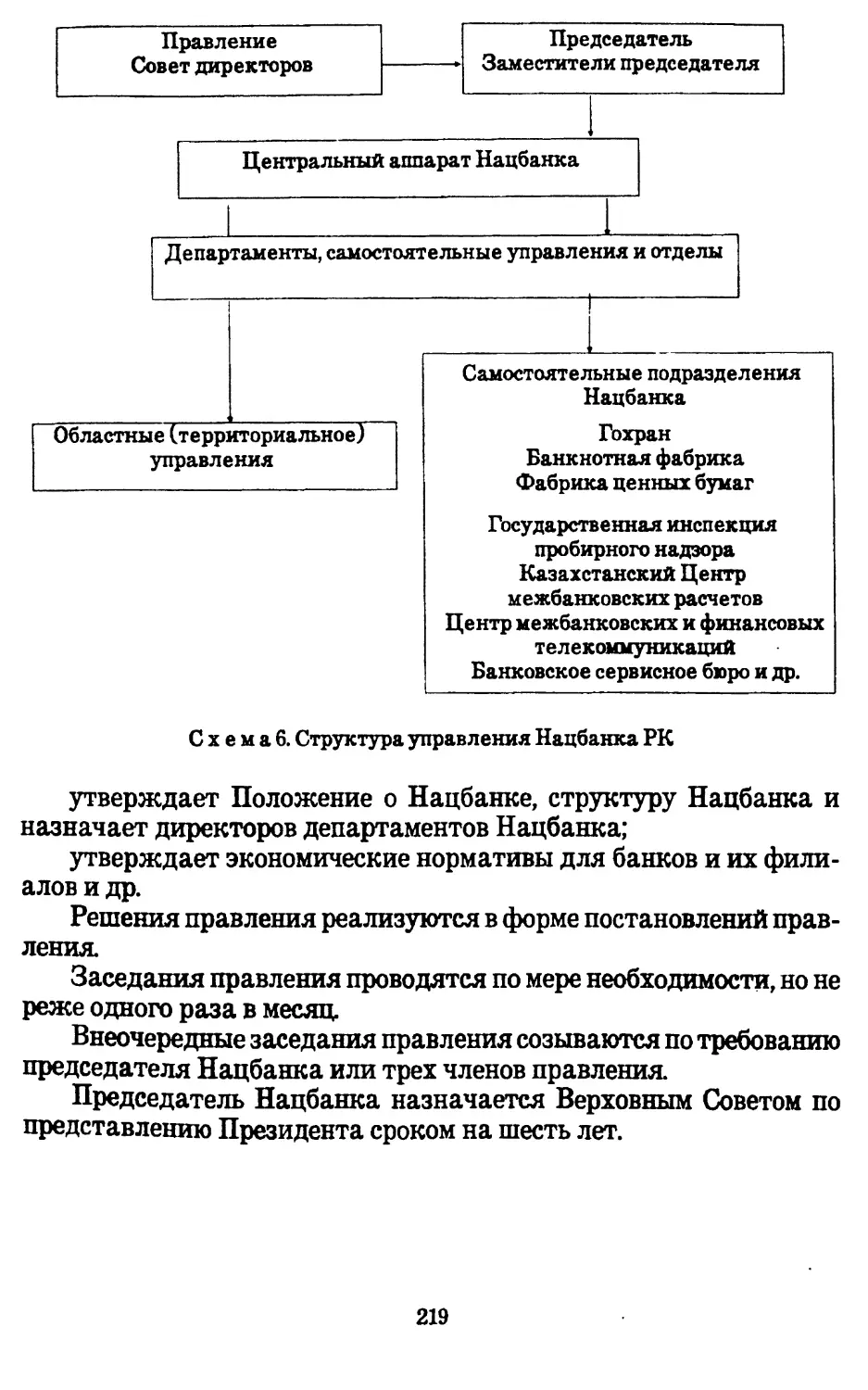

Автор: Сейткасимова Г.С.

Теги: экономика отдельных стран экономика мирового океана экономика финансы кредит финансы россии банковское дело издательство экономика

ISBN: 5-7667-1233-2

Год: 1999

МИНИСТЕРСТВО ОБРАЗОВАНИЯ, КУЛЬТУРЫ И ЗДРАВООХРАНЕНИЯ

РЕСПУБЛИКИ КАЗАХСТАН

КАЗАХСКАЯ ГОСУДАРСТВЕННАЯ АКАДЕМИЯ УПРАВЛЕНИЯ

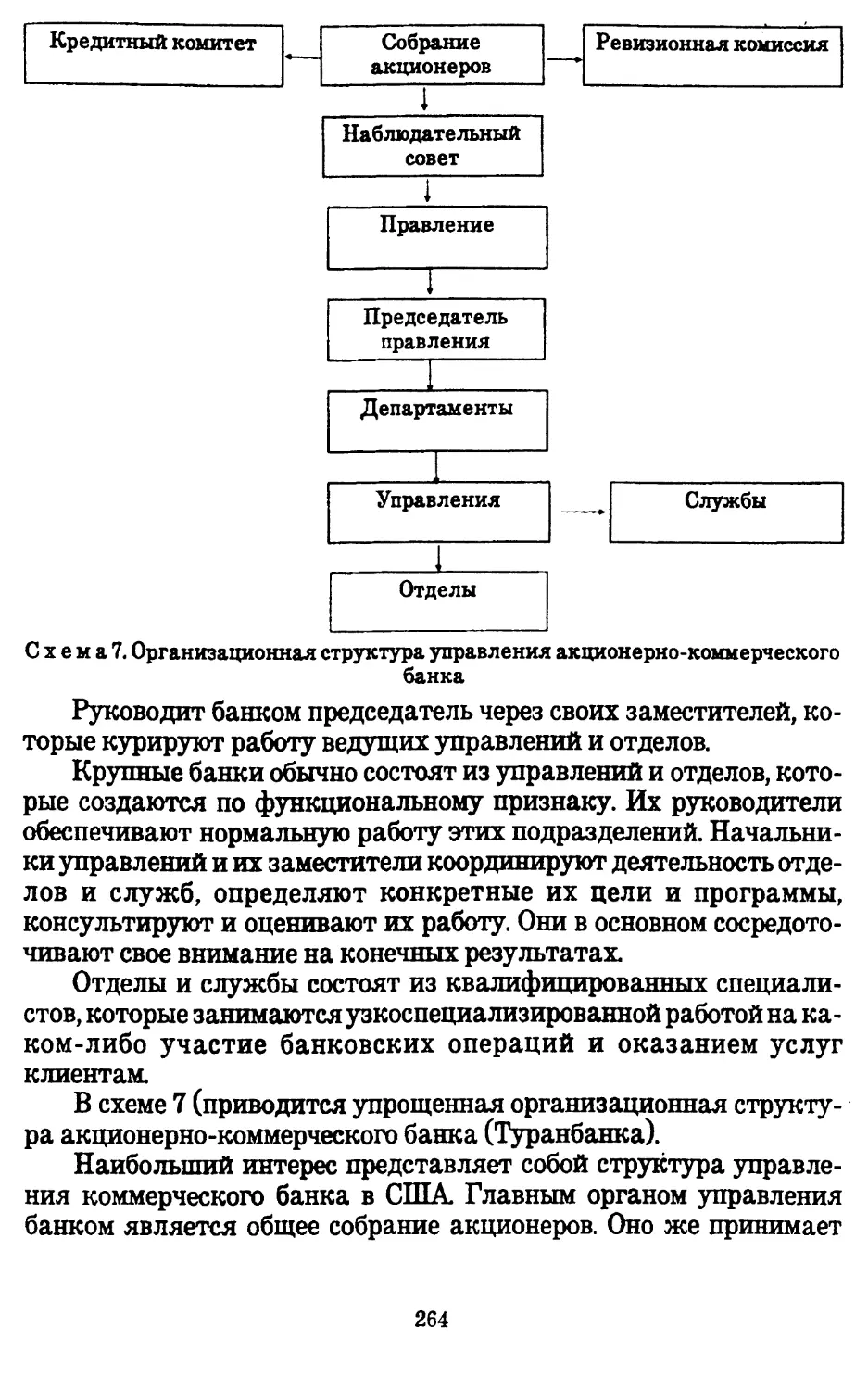

ДЕНЬГИ, КРЕДИТ, БАНКИ

Под редакцией дел., проф., члгкорр. АН РК

Г. С. Сейткасимова

Рекомендовано Министерством образования,

культуры и здравоохраненил Республики Казахстан в качестве учебника

для студентов высших экономических учебных заведений,

слушателей школ бизнеса

Алматы

"Экономика"

1999

ББК65.9Bк)

Д32

д 32 Деньги, кредит банки: Учебник /Под ред. чл.-корр. АН

РК, проф. Г.С. Сейткасимова. - Второе переработан, и

дополнен, издание. - Алматы; Экономика, 1999. - 432 с.

ISBN 5-7667-1233-2

В учебнике изложены вопросы теории денег, кредита, рынка ценных

бумаг, инфляции. Подробно рассматриваются роль и место

финансово-кредитных институтов в условиях перехода Республики Казахстан к

рыночным отношениям. Материал построен на сравнительном анализе

принципов организации денежно-кредитных и валютных отношений в

США, странах Западной Европы и Российской Федерации.

Для преподавателей, аспирантов и студентов высших экономических

учебных заведений, а также для практических работников финансово? и

банковской систем.

Р е ц е н з ен т ы: К. К. Ильясов - заведующий кафедрой "Финансы*

КазГАУ, профессор; КБ. Шагимбаев - заместитель председателя банка

"Центркредит", кандидат экономических наук.

Коллектив авторов:

Г. С. Сейткасимов, Н.Н. Хамитов, Б.Б. Жамишев, М. Н. Воронина,

И. И. Исаев, Г.С. Map гадкая, АА.Ильясов, Г. А. Абрахманова, Г.С. Абду-

каимова, Л. Н. Джексебаева.

ББК 65.9B*v

д

060510405-363

444@5)-38

ISBN 5-7667-1233-2

Доп. -99 © Издательство "Экономика*, 1996.

© Коллектив авторов, 1999.

© Издательство "Экономика", 1999.

ВВЕДЕНИЕ

Курс "Деньги, кредит, банки" является базовой дисциплиной,

формирующей теоретические знания о деньгах, кредите и банках у

студентов высших и средних экономических учебных заведений.

Предмет этого курса — деньги и кредит, денежный оборот,

денежная и кредитная, система. В нем изучаются теоретические

вопросы денег и кредита, закономерности и тенденции их

функционирования в условиях рыночных отношений, а также

описываются место и роль финансово-кредитных институтов в рыночном

преобразовании экономики, банковская реформа в Казахстане,

изменения функций и операций банков в новых условиях,

международные валютно-кредитные отношения, биржевое дело и др.

Все эти вопросы рассматриваются в учебнике с точки зрения

происходящих в настоящее время в обществе и экономике перемен,

в условиях новых политико-экономических отношений,

предполагающих сделать республиканскую экономику частью мировой.

Сегодня экономика Казахстана, и в частности

кредитно-денежное и финансовое хозяйство, переживает серьезные

структурные изменения: реформируется денежно-кредитная система, в

условиях жесткой инфляции возникают совершенно новые

денежно-кредитные отношения, ранее нам чуждые, появляются новые

'Твиды кредитно-финансовых институтов, двухзвенная банковская

система, адекватная рыночной экономике и многообразной

собственности; совершается переход от административно-командной и

высокомонополизированной государственной банковской

структуры к динамичной, гибкой, основанной на частной и коллективной

собственности системе кредитных учреждений, ориентированных

на коммерческий успех, получение прибыли.

В этих условиях принципиальное значение имеет

сопоставление отечественной и зарубежной банковской практики в целях

использования позитивного опыта для преодоления нашего

отставания. Для реализации экономической реформы в Республике

Казахстан необходимо разумное применение опыта развития,

з

денежно-кредитных отношений, банковской работы, который

накоплен в странах рыночной экономики. Слепое копирование

банковских технологий и методов денежно-кредитной политики

представляется невозможным прежде всего из-за

несопоставимости экономических условий.

Не может быть и речи о внедрении их в неизменном виде в

наших условиях, поскольку это дискредитировало бы саму идею

использования чужого положительного опыта. Поэтому в

настоящем курсе весь материал изложен с учетом зарубежного опыта,

предлагается, его теоретическое осмысление с тем, чтобы дать

студентам возможность самостоятельно разобраться с приводимыми

экономическими категориями применительно к нашей реальной

жизни и хозяйственной практике.

Коренным образом должна измениться вся система отношений

внутри банковского сектора, характер управления и контроля со

стороны Центрального банка, принципы взаимоотношений банков

и их клиентов и др. Необходимо изменить психологию банкира,

воспитать нового банковского работника — хорошо образованного,

думающего, инициативного, свободного от догм и готового идти на

обдуманный и взвешенный риск.

Создание оптимальных денежно-кредитных отношений,

адекватных рыночной экономике, возможно лишь путем

восстановления утраченных объективных принципов: кредитования, расчетов

и денежного обращения, сложившихся в течение многих столетий,

функционирования, экономических категорий денег и кредита.

Построение нового банковского механизма требует

восстановления присущих функций коммерческих банков, принятых в

цивилизованном мире и опирающихся на многовековой опыт рыночных

финансовых структур. Поэтому столь велико значение глубокого и

осмысленного изучения зарубежного опыта и форм мобилизации

денежных средств, кредитования и расчетов, являющихся,

продуктом длительного исторического отбора в жестких условиях

конкурентной борьбы, продемонстрировавших свою эффективность и

приспособляемость к разным условиям хозяйственного развития.

Теория денег и кредита дана в тесной взаимосвязи с практикой

хозяйствования организацией денежного оборота и кредитования

экономики в период перехода от планово-централизованной

системы к рыночным отношениям. Познание специфических черт денег

и кредита, их роль и функции в переустройстве общества и

экономики, а также взаимодействие их с другими экономическими кате-

4

гориями определяют научные основы денежно-кредитной

политики финансово-кредитных учреждений.

Четыре главы учебника посвящены институциональному

устройству кредитной системы республики, сущности, функциям и

операциям Национального и коммерческих банков,

взаимоотношениям между высшим и нижним звеньями банковской системы,

банковской реформе в Казахстане, денежно-кредитной политике

Нацбанка и регулированию деятельности коммерческих банков и

т.д. В них раскрывается новая роль банков в проведении

экономической реформы в Казахстане в период перехода его экономики к

рыночной.

Излагаются базовые принципы организации и

функционирования банковских систем в условиях существования развитых

финансовых рынков и разветвленной сети кредитно-финансовых

институтов в США и странах Западной Европы. Немалое внимание

уделяется практическим аспектам деятельности современного

коммерческого банка, традиционным и новейшим методам

банковского обслуживания. США сегодня являются лидером разработки

новейших методов организации банковского дела, новых

банковских продуктов и эффективного управления активами и

пассивами банков. Поэтому в учебнике широко приводтяся примеры из

банковской практики США, а также Великобритании и Германии.

Основные вопросы курса излагаются путем перехода от

абстрактного к конкретному, что позволяет обеспечить системность в

раскрытии сущности экономических категорий, показать их

органичное целое и взаимодействие каждого их элемента друг с

другом. Такой подход ориентирует на изучение теоретических учебных

материалов без отрыва от реальной жизни и хозяйственной

практики.

Задача настоящего курса — дать студенту совокупность

знаний по теории денег и кредита, основам кредитования и денежного

обращения, денежной и кредитной системам, международным

кредитно-расчетным и валютным отношениям и т. п.

Наука о деньгах и кредите является базовой, на ее основе

формируются прикладные экономические дисциплины Будучи

теоретической дисциплиной, курс "Деньги, кредит, банки" выступает

как более общая наука по отношению к дисциплинам, изучающим

организацию денежных и кредитных отношений, т.е. к курсам

"Банковское дело", "Денежно-кредитное регулирование", "Учет и

отчетность в банках", и другим, которые изучают студенты по спе-

5

циальности "Финансы и кредит" в высших и средних специальных

учебных заведениях.

Учебник подготовлен коллективом кафедры "Банковское дело"

Казахской государственной академии управления под

руководством и общей редакцией доктора экономических наук, профессора

Г.С. Сейткасимова.

Материал представили: д.э.н., чл.-корр. АН PR Сейткасимов Г.С.

- Введение, главы V, VI, VH, УШ, ХП С § 2, 3, 4, 5); дел., проф.

Хамитов НЛ. — глава XI; к.э.н., доцент Воронина М.Н. — главы I, Ш;

к.эл., доцент Маргацкая Г.С. — глава X; к.эл. Жамишев Б.Б. — главы

VI (§ 3), VH ( § 3) совместно с Сейткасимовым Г.С, глава II (§ 5)

совместно с Абдукаимовой Г.С; к.эл., доцент Абдрахманова ГА —

глава IV (§2 ); к.э.н., доцент Ильясов АА — глава IX (§ 1,2,5) и (§ 3,

4) совместно с к.эл., доцентом Джексебаевой JL EL; доцент Абдпгка-

имова Г.С —глава П,ХП(§1 ); доцент Исаев ИЛ —глава IV (§ 1,

3,4,5,6).

Авторы заранее благодарят рецензентов и оппонентов данного

курса за замечания и пожелания по улучшению и

совершенствованию структуры и содержания, учебника, которые могут быть

высказаны после его прочтения.

Г л а в а I. СУЩНОСТЬ И ФУНКЦИИ ДЕНЕГ

В главе рассматриваются следующие вопросы:

* История и эволюция развития денег

* Понытие денег как всеобщего эквивалента и экономической категории

* Эволюция функций денег

* Условные счетные единицы в качестве мировых денег

§ 1. Происхождение денег

Деньги возникли в глубокой древности. Они являются

продуктом и непременным условием развития товарного производства.

Товар — это продукт труда, предназначенный для продажи или

обмена. Продукт человеческого труда (вещь), становясь носителем

определенных общественных отношений его производителей,

принимает форму товара. Превращение вещи в товар создает

объективные предпосылки для возникновения денег. Но не всякая вещь

становится товаром. Если потребительная стоимость, созданная

конкретным трудом, не находит своего покупателя, не получает

своего общественного признания, то время на ее изготовление

потрачено напрасно, вещь не принимает форму товара, так как не

нужна обществу. Поэтому, будучи средством получения

необходимых потребительных стоимостей, каждый товар по отношению к

своему производителю выступает как меновая стоимость. "Меновая

стоимость, отделенная от самих товаров и существующая наряду с

ними как самостоятельный товар, есть деньги.

Каждый специфический товар предстает непосредственно

как потребительная стоимость. Его же стоимость находится в

скрытом виде и обнаруживается лишь путем приравнивания к деньгам

Как реальные противоположности одной и той же товарной формы.

1 К Маркс, Ф. Энгельс Соч. Т. 46. Ч. 1. С. 87.

7

товары и деньги в процессе обмена предполагают друг друга,

взаимопереходят друг в друга.

С разложением первобытно-общинного строя существовала

простая, или случайная, форма меновой стоимости, когда

происходил случайный обмен одного товара на другой A топор - 5

кувшинам, 1овца -1 мешку пшеницы и тд).

В ходе развития товарного производства случайный обмен

становится регулярным. Простая форма меновой стоимости переходит

в полную или развернутую. Когда из общей массы товаров

выделился один, наиболее часто обмениваемый товар. Например, зерно

можно было поменять на мясо, масло, шерсть и тл.

С ростом товарного производства наиболее часто

обмениваемый товар становится средством взаимного обмена всех других

товаров друг на друга. Так, стихийно совершается переход от

развернутой ко всеобщей форме меновой стоимости, при которой

процесс обмена опосредствовался всеобщим стоимостным

эквивалентом. Но его роль долгое время не была прочно закреплена

за одним товаром. Постепенно роль всеобщего стоимостного

эквивалента монополизируется определенным товаром, который

становится деньгами. Всеобщая форма стоимости превращается в

денежную.

В процессе исторической эволюции товарного обращения

форму всеобщего стоимостного эквивалента, или неоформленных денег,

принимали самые разнообразные товары. Каждый

товарно-хозяйственный уклад выдвигал свой эквивалент. У одного и того же

народа в разные времена и у разных народов в одно и то же время

существовали различные эквиваленты. Так, с выделением

пастушеских племен в результате первого крупного общественного

разделения труда орудием обмена стал скот. При этом конкретный его вид

зависел от природно-климатического характера местности. В

степях всеобщим эквивалентом служили лошадь, бык или овца, в

полупустынных районах — верблюд, в тундре — олень. Факты

сращивания денежных функций со скотом содержатся в преданиях, в

поэзии и в этимологии слов. Упоминание о быках как мере

стоимости есть в поэме Гомера о героях древней Трои. В это время название

"быки" носили деньги, изготовленные из металла. Латинское слово

"пекулия" ("деньги") происходит от слова "пекус" ("скот"). Слово

"рула* ("скот") лежит в основе названия индийской денежной

единицы "рупия". В Древней Руси деньги также носили название

"скот" даже и после того, как совершился переход к металлическим

я

деньгам. Летопись сообщает, что в 1018 г. Ярослав Мудрый "начаша

скот собирати от мужа по 4 куны, а от старост по 10 гривен и от бояр

по 18 гривен. И приведоша варяги и взяша им скот. Тогда казначей

назывался "скотник", казна, сокровище — "скотница".

Со скотом связано происхождение слова "капитал",

означавшее в старогерманском языке богатство в виде большого количества

голов скота у его собственника.

Северные народы применяли в качестве первого товара для

обмена мех. Древние скандинавы в разных по размеру покупках

использовали мех лисицы, куницы, соболя. Мех соболя выступал

всеобщим эквивалентом у народов Северной Сибири, а мех бобра —

в Северной Америке. Меховые деньги были широко распространены

в Монголии, на Тибете и в районе Памира. Меха служили одним из

главных предметов древнерусского торга с хазарами, арабами,

Византией. Не случайно в Древней Руси куний мех (куны) стал

единицей меховой денежной системы. В1610 г. в захваченной неприятелем

русской военной кассе находилось 5450 руб. серебром 7000 руб. ме-

хамнг.

Племена, населявшие берега теплых морей, использовали в

качестве орудия обращения раковинные деньги. История сохранила

рад названий раковинных ожерелий — чангос, цимбис, бонгез, хай-

ква и т.д. Наибольшее распространение получила каури —

беловатая или розоватая раковина размером с пуговицу. Насаженные на

нитку в виде украшений, они служили первобытными деньгами в

Древней Индии, Китае, Индокитае, на восточном побережье

Африки, Цейлоне и на Филиппинских островах. У американских

индейцев раковинные деньги употреблялись в виде поясов-вампумов,

когда раковины нашивались на кожаные пояса в виде узора или

изображения птиц, зверей. Раковины использовались как средство

обмена на Тихоокеанском побережье Северной Америки, в

Полинезии, на Каролинских и Соломоновых островах.

Раковинные деньги оказались самой устойчивой формой

товарных денег. Они не претерпели никаких изменений, дожив до

наших дней. Еще в начале 70-х годов XX в. у ряда коренных жителей

1 Памятники литературы Древней Руси. XI — начало ХП века/ Под редД С.

Лихачева, Л. А. Дмитриева. - М., 1978. С. 158.

2 Кауфман И. И. Серебряный рубль в России. - СПб., 1910. С. 2.

9

Соломоновых островов существовала система денежного

обращения, использующая три разновидности раковин: самые дешевые —

черные (курила), белые (галиа), самые дорогие — красные (ронго).

Вплоть до XX а на Соломоновых островах средством платежа

служили человеческие скальпы и черепа.

В мире существовали разные "экзотические" деньги. Так, на

острове Яв, который входит в группу Каролинских островов, до сих

пор находятся в обращении феи. Они представляют собой каменные

круги с отверстием в центре, очень напоминающие мельничные

жернова. Диаметр таких "монет" достигает порой нескольких метров,

а масса — до тонны. После заключения торговой сделки продавец

помечает фею своим знаком, стирая знак прежнего владельца.

Во времена Юлия Цезаря в качестве денег использовали рабов.

Так, одна рабыня приравнивалась к трем коровам, шести телятам,

двенадцати овцам.

С выделением ремесла и земледелия произошло

совершенствование эквивалента. Появились эквиваленты, для которых

свойственны весовые характеристики: делимость, соединяемость,

однородность. Это малопортящиеся растительные продукты —

маис, оливковое масло, рис, кофе, какао, мешочки с бобами, соль в

слитках и т.д.

В качестве всеобщего эквивалента стали также

использоваться металлы: железо и олово, свинец и медь, серебро и золото.

Железные деньги применялись в Древней Спарте, Японии, Африке.

Оловянные деньги отливали римский император Дионисий Сира-

кузский и средневековые английские короли. Медь в качестве денег

употреблялась в Китае и Древнем Риме. В ХУЛ в. в Северной

Америке (штат Массачусетс) в мелких платежах применяли свинцовые

шарики.

Преимущество металлических денег в том, что они однородны,

прочны, делимы и т.д. С распространением металлических денег

укрепилась весовая система денежного счета.

Со временем среди металлов главенствующая роль стала

отводиться золоту и серебру, так как они обладают теми качествами,

которые наиболее важны для всеобщего эквивалента.

Естественно, металлы не сразу вытеснили все предшествующие

формы денег. Очень долго металлические деньги сохраняли

товарную форму. Так, железные деньги в течение длительного времени

сохраняли форму мотыги, лопаты, подковы, гвоздей, цепей и т.д.

греческое название денег "драхма" означает горсть гвоздей. Медные

ю

деньги обращались в виде треножников, котлов, ваз, щитов.

Серебряные и золотые деньги имели форму колец, ожерелий, брусков,

золотого песка.

Но уже в ХШ в. до н.э. появились слитки с обозначением веса

(массы). По этой причине наименование многих денежных единиц

тождественно с названием весовых единиц: фунт стерлингов, ливр

(полфунта), марка (полфунта). Бесформенные сначала куски

определенной массы стали заменять брусками различной массы.

Появление монет является завершающим этапом в

формировании денег.

§ 2. Необходимость и экономическая сущность денег

Объективная необходимость существования денег обусловлена

наличием товарного производства и товарного обращения. Деньги

являются следствием и принадлежностью всякого товарного

обращения. Товар и деньги не отделимы друг от друга. Без денежного

обращения нет и не может быть товарного обращения.

Однако еще в начале XVI в. A516 г.) Томас Моор —

основоположник утопического социализма, в своей "Золотой книге о наилучшем

устройстве государства и новом острове Утопия" писал: "Кто не

знает, что обман, воровство, грабеж- убийства могут быть наказаны

строгостью закона, но не могут быть предупреждены им, между тем

как все они исчезли бы, если бы исчезли деньги. С исчезновением

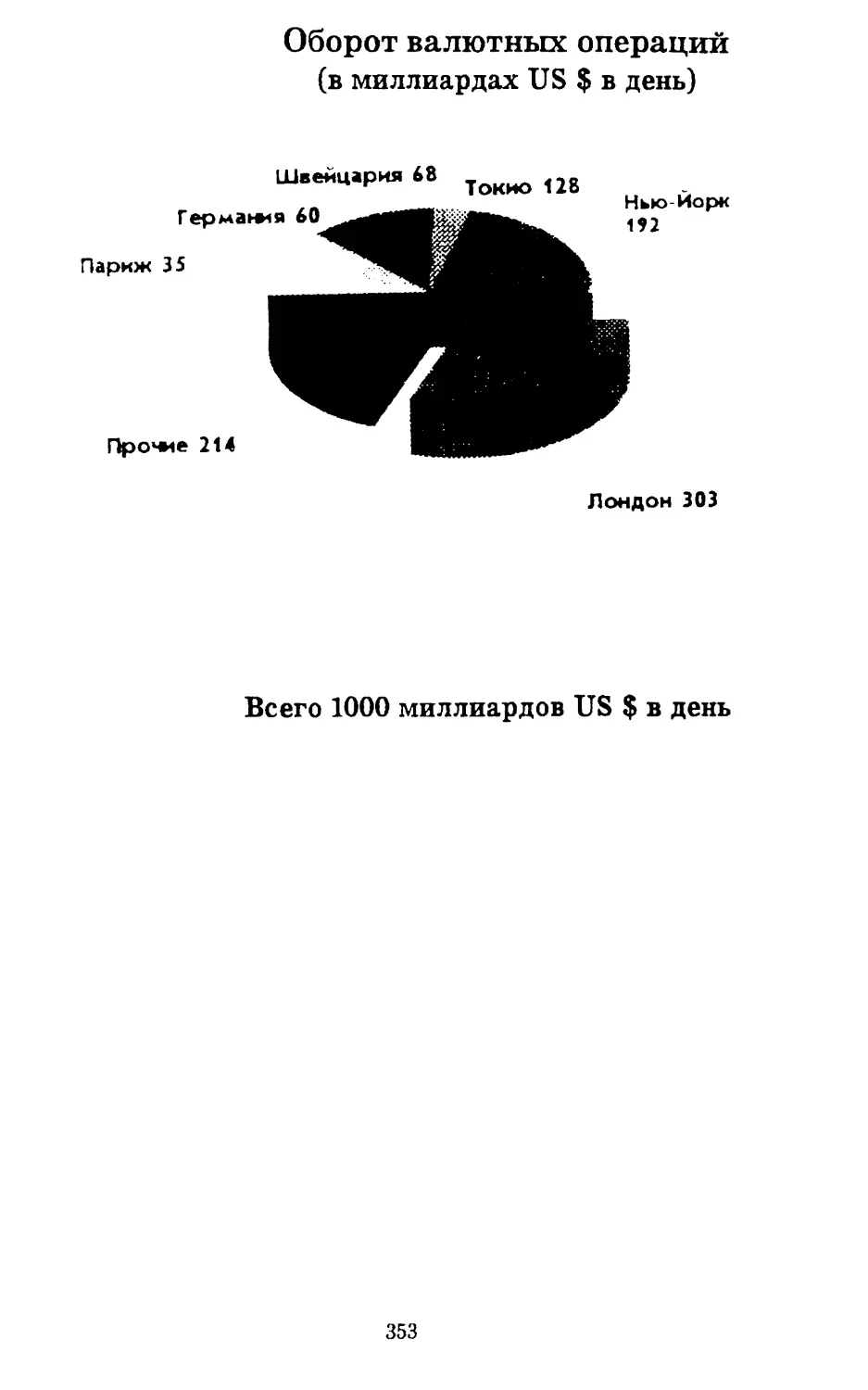

последних были бы забыты тревоги, горести, затруднения и

бессонные ночи людей. Сама бедность, которая так нуждается в деньгах,

исчезла бы, если бы только были упразднены деньги.

Мало того, Т. Моор считал, что "где все меряют на деньги, там

вряд ли возможно правильное и успешное течение государственных

дел3.

Так же резко отрицательно относились к деньгам социалисты-

утописты XIX в. — Прудон, Оуэн, Грей и др. Так, Прудон пытался

доказать и выдвигал проект уничтожения денег при сохранении

товарного производства.

1 Цит. по: Святловский В. В. Происхождение денег и денежных знаков. — М.,

1923. С. 36.

2 Там же. С. 37.

11

Высказывались такие мысли и в России. После Октябрьской

A917 г.) революции, в период гражданской войны, когда

наблюдались обесценение денег, натурализация хозяйства, появились

предположения, что наступил момент отменить деньги, ибо сама

история подвела к этому. Была даже сделана попытка

организовать непосредственный обмен сельскохозяйственной продукции на

промышленную. Правда, она закончилась неудачей. С. Г. Струми-

лин предложил вместо денег использовать треды — трудовые

единицы. Английский экономист Смит Фальтнер предложил энеды —

энергетические единицы.

К. Маркс по этому поводу говорил, что, отменив деньги, мы либо

оказались бы на более высокой ступени общественного развития

(при коммунизме), либо были бы отброшены на низшую ступень

общественного развития (первобытное общество). Ну а поскольку

коммунизм — это иллюзия, то деньги были, есть и будут.

Развившись из товара, деньги продолжают оставаться

товаром, но товаром особенным, всеобщим.

Деньги — всеобщий эквивалент, особый товар, в котором

выражается стоимость всех других товаров и при посредстве которого

непрерывно совершается обмен продуктами труда между

товаропроизводителями.

Роль всеобщего эквивалента исторически закреплена за

золотом. Двойство золота выражать стоимость всех других товаров не

является естественным, природным свойством. Природа, как

указывал К. Маркс, не создает денег. Это свойство придано золоту

обществом.

Золото продолжает оставаться товаром, наиболее подходящим

для выполнения роли всеобщего эквивалента. Во-первых, оно

обладает прекрасными природными качествами: легко делимо, красиво,

не поддается порче, не окисляется, а лишь растворяется в "царской

водке" B/3 соляной и 1/3 азотной кислоты;. Во-вторых, и это самое

главное, золото обладает относительно высокой стоимостью.

Поскольку запасы его не безграничны, затраты труда на добычу

золота огромны. Потребление же золота постоянно увеличивается. Оно

используется в самых различных отраслях — от электроники до

ювелирного дела, то расплющенное до микронной толщины, то

переплавленное в пудовые слитки. Только для покрытия Кремлевских

курантов, циферблат которых 6 м в диаметре, тратится 26 кг

золота, при том, что толщина покрытия около 3 мк. Вся мировая добыча

золота начиная с 4000 г. до н.э. и по 1985 г. составила примерно 90

12

тыс. т. Из этого количества в XX в. добыто более 60 тыс. т, из них

около 30 тыс. т — после второй мировой войны.

Россия в 20-х годах XIX в. была на первом месте по добыче

золота. В 40-е годы прошлого века ее доля в мировой добыче золота

составила уже 40% \

Добыча золота — дело трудо- и капиталоемкое. Так, для полу

чения 1 кг золота необходимо переработать 100 т горной породы со

средней глубины 3000 м.

В самой золотодобывающей стране ЮАР у золотодобытчиков

почти рабские условия труда: они работают на огромной глубине

при температуре свыше 40°С за бесценок. Но если раньше в ЮАР

добывалось 2/3 мирового производства золота, то сейчас 1/3.

Добыча золота во всем мире катастрофически падает.

В Казахстане 160 золотых месторождений, из них 60

действующих^ годовая добыча в 1994 г. составила около 25 т золота.

Золото используется не только в качестве золотовалютных

резервов. Без него не может быть электронно-вычислительной и

компьютерной техники, приборов ночной механики, синтетических

волокон и т.д.

Во все времена человечество волновал вопрос создания

искусственного золота. Над этим трудились алхимики еще в древние

времена. Фальшивые слитки золота были найдены в Древнем

Египте.

Наши ученые в результате долгих поисков и опытов получили

настоящее золото из такого состава: палладий — 65% индий — 35%.

Оно не растворяется в так называемой "царской водке".

Электросопротивление близко к техническим сплавам золота. И только

кристаллическая решетка оказалась кубической

объемно-центрированной (у чистого золота она кубическая гранецентрированная),

новый сплав раз в шесть тверже золота.

Изменив состав (палладий — 55%, индий — 45% ), получили

червонное золото . Современная ядерная физика позволяет

получать из атомов серы и ртути атомы золота. Однако сама

возможность создания искусственного золота не означает рентабельности

1 Алмазова О. Л., Дубоносов Л. А. Золото и валюта: прошлое и настоящее. —

М.: Финансы и статистика, 1988. С. 50 — 5L

2 Изобретатель и рационализатор. 1976. N 7.

13

этого процесса. Себестоимость такого золота чрезвычайно высока и

полученный таким образом металл не может конкурировать на

рынке с природным из-за своей баснословной цены. Кроме того,

искусственное золото может использоваться в промышленности,

зубопротезировании, даже в изготовлении ювелирных изделий, но

ни в коем случае не может выступать в качестве всеобщего

эквивалента. "Деньги — не вещь, а общественное отношение" .

Они действительно являются носителем общественных

отношений. Это значит, что человеку, оторванному от общества, деньги не

нужен. Ни к чему они были и Робинзону Крузо. Все вещи, спасенные

им из затонувшего корабля, пригодились ему на необитаемом

острове, и только деньги потеряли всякую ценность.

Деньги — исторически развивающаяся экономическая

категория, выражающая определенные экономические отношения между

людьми в процессе производства и распределения. Сущность денег

как экономической категории находит выражение в единстве трех

их свойств:

всеобщей непосредственной обмениваемое™;

самостоятельной формы меновой стоимости;

внешней вещной меры труда.

Использование денег в форме всеобщей непосредственной

обмениваемости означает возможность обмена денег на любые

материальные ценности. В условиях социализма эта возможность

была существенно сужена и ограничивалась только

распределением и использованием совокупного общественного продукта.

Предприятия, земля, леса, недра не могли продаваться и покупаться.

Теперь, когда идет процесс приватизации, использование денег в

форме всеобщей непосредственной обмениваемости значительно

расширено.

Использование денег в форме самостоятельной меновой

стоимости не связано непосредственно с реализацией товаров.

Наиболее характерные случаи применения денег в этой форме —

предоставление кредита, погашение ссудной задолженности,

формирование доходов государственного бюджета,

финансирование различного рода производственных и непроизводственных за-

1 К. Маркс, Ф. Энгельс. Соч. Т. 4. С. 110.

14

трат, продажа Национальным банком кредитных ресурсов другим

банкам и т.д.

Внешняя вещная мера труда проявляется в том, что труд,

затраченный на производство товаров, создает их стоимость,

которая может быть измерена с помощью денег.

Среди ученых-экономистов существуют разные точки зрения

на роль золота как денежного товара. Одни утверждают, что

демонетизация золота завершилась и оно полностью перестало

выполнять роль всеобщего стоимостного эквивалента и денежные

функции. Произошел возврат от денежной к всеобщей или даже

развернутой форме стоимости. А всеобщим эквивалентом стали

кредитные деньги. Другие полагают, что золото продолжает

выполнять классические функции денег. Третьи считают, что происходит

частичная демонетизация золота и оно сохраняет определенные

черты особого товара, играющего роль всеобщего стоимостного

эквивалента в модифицированной форме.

Внутри отдельных стран нет золотого обращения. Средством

платежа, обращения и даже накопления являются знаки золота

(денежные знаки) — бумажные и кредитные деньги. Однако золото

продолжает оставаться мировыми деньгами, а значит, и всеобщим

стоимостным эквивалентом.

§ 3. Функции денег и их эволюция

в современных условиях

Каждая из функций денег характеризует одну из сторон

социально-экономического содержания денег как формы связи

товаропроизводителей, вытекающих из процесса товарообмена. Деньги

выполняют пять функций: меры стоимости; средства обращения;

средства платежа; средства накопления и образования сокровищ;

мировые деньги.

Деньги как мера стоимости. Функция меры стоимости

является исходной в условиях товарного производства. Она означает

способность денег измерять стоимость всех товаров, служит

посредником при определении цены. Мерилом стоимости может быть

только тот товар, который обладает собственной стоимостью.

Таким товаром считается золото, на добычу которого затрачивается

общественный труд, создающий стоимость. Значит, эту функцию

выполняют полноценные деньги (золото). Деньги выражают не ее-

15

тественную меру труда — рабочее время, а стоимость, созданную

этим трудом.

Деньги в функции меры стоимости выступают идеально, т.е.

через мысленное представление. Так как измерение стоимости

товара происходит до его обмена на деньги, то для превращения

товарной формы стоимости в денежную достаточно установить

цену товара. Для измерения цены товара нет необходимости иметь

наличные деньги/так как приравнивание продукта труда

осуществляется мысленно. Таким образом, не деньги делают товары

соизмеримыми, товары соизмеримы с помощью денег, потому что они,

как и деньги, являются продуктами человеческого труда, имеют

однородную с ними базу сравнения — абстрактный труд.

Стоимость товара, выраженная в деньгах, является его ценой.

В условиях обращения полноценных денег, т.е. золотых монет,

золото не имело цены Сами деньги цены не имеют, их стоимость не может

быть определена в них самих. Вместо цены деньги обладают

покупательной способностью, которая выражается в абсолютном

количестве товаров, которые можно на них купить.

Функция меры стоимости отражает отношение товара к

деньгам как всеобщему эквиваленту. Однако для определения цены

товара необходим масштаб цен. Там, где деньги относятся к самим

себе, они выступают как масштаб цен. При обращении

металлических денег (золотых, серебряных, медных) государство

законодательно фиксировало масштаб цен — весовое количество металла,

закрепленное за денежной единицей. Когда впервые стали

чеканиться монеты, масштаб цен совпадал с их весовым содержанием.

Например, фунт стерлингов первоначально представлял собой

фунт серебра. В ходе исторического развития масштаб цен

обособился от весового содержания денег.

Между функций денег как меры стоимости и масштабом цен

имеются существенные различия. Мера стоимости — это

экономическая функция денег, не зависящая от государства. Она

определяется законом стоимости.

Масштаб цен носит юридический характер, зависит от воли

государства и служит для выражения цены товара, а не стоимости.

Первоначально масштаб цен устанавливался на базе официальной

цены на золото, которая была определена казначейством США в 35

долларов за тройскую унцию C1,1 г). Она сохранялась до

девальвации доллара в 1971 и 1973 гг. К январю 1980 г. цена на золото

достигла 850 долларов.

16

В связи с отрывом фиксированной государством цены от его

стоимости официальный масштаб цен утратил экономический

смысл. В результате Ямайской валютной реформы A976—1978 гг.)

официальная цена золота и золотые паритеты были отменены.

Функция меры стоимости реализуется ныне на основе

фактического рыночного масштаба цен.

В настоящее время не происходит непосредственный обмен

золота на товары, цены не выражаются в золоте. В условиях

вытеснения золота из обращения в сокровище специфика функций меры

стоимости состоит в том, что денежный товар (золото)

противостоит не товарной массе непосредственно, а кредитным деньгам при

операциях на рынках золота. При этом золото выступает в качестве

своеобразной меры представительной стоимости кредитных и

бумажных денег. Кредитные деньги не измеряют, а соизмеряют

стоимость товаров, так как не имеют собственной стоимости.

Таким образом, появление знаков золота, т.е. неполноценных и

бумажных денег, явилось следствием отрыва денежной формы от

их золотого содержания.

Деньги как средство обращения. В функции средства

обращения деньги являются посредником в реализации товаров.

Перемещая товары из руте в руки, постоянно выталкивая их из сферы

обращения, доводя товары до потребителя, деньги непрерывно

находятся в движении.

В товарном обращении, где деньги играют роль посредника,

акты купли и продажи обособляются, становятся

самостоятельными, не совпадают во времени и пространстве. Продавец, продав

товар, не всегда спешит потратить деньги на покупку другого

товара. Он может продать товар на одном рынке, а купить на другом. С

помощью денег как посредника преодолеваются эти временные и

пространственные несовпадения.

В отличие от товаров, которые, реализовав сваю стоимость,

уходят из обращения, деньги в качестве средства обращения всегда

находятся в нем, обслуживая п оцесс купли-продажи.

У нас деньги выполняют функцию средства обращения в

основном при покупке товаров населением в государственной,

кооперативной, коммерческой торговле, на рынке. В зарубежных странах

такого ограничения нет. Там не запрещ но рассчитываться

наличными деньгами фирмам, корпорациям и т. д.

Отличительными чертами функции денег как средства

обращения являются:

17

— встречное движение товара и денег;

— ее выполняют не идеальные, а реальные ( наличные) деньги,

— поскольку в этой функции деньги выступают как

мимолетный посредник при обмене товаров, то ее выполняют не

действительные деньги (золото), а его заменители — денежные

знаки.

Но это вовсе не значит, что кредитные и бумажные деньги не

связаны с денежным товаром (золотом). Эта связь реализуется на

основе фактической обратимости кредитных денег,

осуществляемой стихийно на рынке золота.

Так как деньги выполняют функцию средства обращения, их

количество, необходимое для обращения, определяется массой и

ценой реализуемых товаров, т.е. суммой цен товаров, подлежащих

реализации. Поскольку одна денежная единица может

обслуживать несколько товарных сделок, то чем быстрее оборачиваемость

денег, тем меньше их нужно для обращения.

Если масса денег в обращении больше товарной массы, то это

приводит к их обесценению — инфляции.

Деньги как средство платежа. Товарное обращение связано

с движением денег. Но движение денег необязательно должно

протекать одновременно с движением товаров. Деньги представляют

собой самостоятельную форму стоимости. Они завершают процесс

реализации самостоятельно. Движение денег может быть раньше

или позже движения товаров.

Если нет встречного движения товара и денег, т.е. если товар

куплен раньше, чем поступает оплата, или наоборот, то в этом

случае деньги выступают в функции средства платежа.

Деньги как платежное средство обслуживают не только

товарное обращение, но и финансовые и кредитные отношения. Все

денежные платежи можно сгруппировать таким образом:

платежные обязательства по оплате товаров и услуг;

обязательства по оплате труда;

финансовые обязательства по отношению к государству;

долговые обязательства по банковским ссудам,

государственному и потребительскому кредиту;

страховые обязательства;

обязательства административно-судебного характера и пр.

Деньги как средство платежа отличаются от денег как

средства обращения. В этой функции деньги не опосредствуют, а лишь

завершают куплю-продажу. В результате происходит относитель-

18

но самостоятельное движение денег по отношению к товарам. Так,

приобретая товар в кредит, покупатель вместо передачи продавцу

денег выписывает долговое обязательство. Когда этот долг гасится,

деньги выступают в качестве платежного средства.

Функцию средства платежа выполняют неполноценные,

обычно реальные деньги (бумажные или кредитные), а при взаимном

зачете долговых обязательств — идеальные.

Хотя функция денег как средства платежа отличается от

ранее рассмотренных функций, она неразрывно связана с ними. В

качестве средства платежа деньги могут быть использованы при

условии их функционирования как меры стоимости и средства

обращения.

В связи с выполнением деньгами функции средства платежа

закон денежного обращения приобретает более полное выражение.

Если товары продаются в кредит, наличные деньги не нужны Это

уменьшает потребность оборота в денежных средствах. Но с

наступлением сроков платежей увеличивается потребность оборота в

деньгах для погашения долгов. На сумму взаимно погашающихся

платежей также уменьшается количество необходимых для

обращения денег. Если в каком-либо звене не поступит в срок уплата по

долговым обязательствам (по счетам поставщиков) то это повлечет

за собой целую цепочку неплатежей (просроченная задолженность

по ссудам, по платежам в бюджет, по заработной плате и т.д.).

Развитие функции денег как средства платежа вызывает

необходимость в резервном фонде, т.е. в функционировании денег как

средства накопления и образования сокровищ.

Деньги как средство накопления и образования

сокровищ. Функции денег как средства обращения и средства платежа

требуют образования денежных запасов. Необходимость

накопления денег связана с раздвоением кругооборота Т—Д—Т на два

самостоятельных акта Т—Д и Д—Т.

Для докапиталистических общественных формаций

характерно накопление богатства в форме "чистого сокровища", т.е. простого

накопления денег. Это не способствовало экономическому

развитию, так как по существу они были заморожены. При капитализме

эти сокровища превращаются в капитал (промышленный или тор

говый), приносящий прибыль черед кредитную систему и фондовую

биржу. Необходимость функции образования сокровищ связана с

товарным производством. Для того, чтобы купить оборотные сред-

19

ства или предметы потребления, необходимо сначала накопить

деньги

Каждый товар определяет лишь отдельную потребность и,

следовательно, не представляет собой всеобщего богатства.

Полноценные деньги (золото) как материализованная стоимость являются

всеобщим представителем богатства. Значит, функцию

образования сокровищ могут выполнять лишь полноценные и реальные

деньги Накопление сокровищ происходит в виде золотых монет и

слитков золота.

В период обращения металлических денег сокровище

выполняло роль стихийного регулятора денежного обращения. При

расширении производства и товарного обращения металлические деньги

из сокровищ выходили в обращение и наоборот.

В современных условиях функция образования сокровищ не

выполняет роль стихийного регулятора денежной массы в

обращении. Сокровище выступает как своеобразный страховой фонд госу-

дарства. Золотые резервы гарантируют государствам

относительную экономическую независимость По состоянию на 1

января 1978 г. остатки монетарного золота в Нацбанке Республике

Казахстан составили 41781,1 млн тенге.

Кредитные и бумажные деньги не могут выполнять функцию

образования сокровищ, так как они не имеют собственной

стоимости. Но на базе этой функции они осуществляют функцию средства

накопления.

Когда деньги временно покидают сферу обращения, то они

накапливаются как таковые. Деньги в функции средства накопления

сохраняют свою стоимость в такой форме, в которой они в любой

момент могут вступить в обращение в качестве платежного или

оборотного средства. Правда, это возможно только в условиях

устойчивого денежного обращения в стране, т.е. при отсутствии

инфляции.

Накопление в условиях товарного производства происходит в

двух формах:

— коллективное накопление в виде остатков денежных средств

предприятий, организаций на расчетных и депозитных

счетах в банках;

— индивидуальное накопление в виде сбережений населения

во вкладах в банках, в государственных облигациях и т.д.

Благодаря кредитному механизму средства, накопленные

предприятиями и населением, вновь вступают в процесс обращения

20

в виде выдаваемых банками ссуд. Таким образом, деньги в этой

функции опосредствуют процесс формирования, распределения и

перераспределения национального дохода.

Функция мировых денег. Расширение товарного

производства, интернационализация хозяйственных связей, возникновение

мирового рынка явились предпосылкой появления функции

мировых денег. Мировые деньги служат интернациональной мерой

стоимостей, международным платежным и покупательным средством.

Первоначально эту функцию выполняли полноценные (золото),

а затем и реальные деньги (инвалюта). В1867 г. Парижское

соглашение закрепило функцию мировых денег за золотом.

Если внутри страны деньги функционируют в форме

национальных денежных знаков, узаконенных государством, то за ее

пределами, по выражению К. Маркса, "деньги сбрасывают с себя

национальные мундиры и выступают в своей первоначальной

форме слитков благородных металлов, т.е. в форме всеобщего

товарного эквивалента.

Однако даже при золотом обращении текущие международные

расчеты обслуживались национальными валютами ведущих стран.

Так, в 1913 г. 80% международных расчетов осуществлялось с

помощью переводных векселей, выписанных в английских фунтах

стерлингов, а золото служило лишь для погашения сальдо

международных расчетов.

Межгосударственное соглашение в Бреттон-Вудсе A944 г.)

закрепило за долларом и фунтом стерлингов статус резервных валют.

Позднее появились новые функциональные формы мировых денеп

СДР — специальное право заимствования в международном

валютном фонде; ЭКЮ — европейская условная счетная единица стран

Общего рынка. Решается вопрос о введении с 1 января 1999 г.

странами Европейского содружества единой денежной единицы *евра".

Следовательно, эволюция мировых денег своеобразно

повторяет путь национальных денег — от металлических к кредитным,

правда, с большим опозданием.

Сейчас разрабатываются проекты создания мировых

кредитных денег, но пока безуспешно. Введенные условные счетные

единицы ( СДР и ЭКЮ ) не имеют своей собственной стоимости, поэтому

1 К. Маркс, Ф. Энгельс. Соч. Т. 23. С. 153.

21

они не могут выполнять функцию полноценных мировых денег. Эту

функцию выполняет только золото через операции на рынке золота.

Резюме

Таким образом, деньги существуют так же давно, как и сама

человеческая цивилизация. На протяжении веков деньги постояно

изменялись, и сегодняшнее их состояние не является завершающей

и окончательной фразой.

В процессе исторической эволюции товарного обращения

форму всеобщего эквивалента принимали разнообразные товары: скот,

меха, раковины, металические изделия и т. д. Все это

свидетельствует о том, что объективная необходимость сутцествования денег

обусловлена наличием товарного производства и товарного

обращения.

Как экономическая категория деньги выражают опредленные

экономические отношения между людьми в процессе производства

и распределения. При этом деньги выполняют пять функций: меры

стоимости; средства обращения; средства платежа; накопления и

образования сокровищ; мировых денег.

Как и с самими деньгами, так и с их функциями веками при-

сходила эволюция. Если прежде процесс купли-продажи

обслуживался всеобщими эквивалентом - золотом, то теперь - бумажными

и кредитными деньгами.

Вопросы для самопроверки

L Чем обусловлена объективная необходимость сутцествования

денег?

2. Назовите формы меновой стоимости, которые существовали

в процессе исторической эволюции денег.

3. Когда и почему орудием обмена был скот?

4. Какие товары использовались в качестве орудия обращения?

5. Можно ли отметить деньги?

6. Что такое деньги?

7. Почему исторически роль всеобщего эквивалента закреплена

за золотом?

8. Как вы понимаете выражение. "Деньги являются носителем

общественных отношений"?

9. Перечислите и поясните свойства денег.

22

10. Назовите функции денег.

1L В чем особенность функции денег как меры стоимости?

12. Что означает масштаб цен?

13. Каковы отличительные особенности функции денег как

средства обращения?

14. Назовите различия между функциями денег как средства

обращения и средства платежа.

15. Moiyr ли бумажные деньги выполнять функцию сокровища?

16. При каких условиях деньги Moiyr полноценно вьшолнять

функцию накопления?

17. Что означают СДР и ЭКЮ?

Г л а в а П. ДЕНЕЖНОЕ ОБРАЩЕНИЕ И ДЕНЕЖНЫЕ

СИСТЕМЫ

В главе рассмотриваются следующие вопросы:

* Понятие и структура денежного обращения

* Эволюция металлических, бумажных и кредитных денег

* Денежная система, ее элементы и типы

* Денежные реформы в Казахстане и их специфика

* Современная инфляция и антиинфляционные меры

* Закон денежного обращения

* Составные части денежной массы в обращении

* Методы управления денежной массой

* Типы денежно-кредитной политики

§ 1. Характеристика денежного обращения

В доперестроечные времена существовало четкое

разграничение понятий "денежный оборот" и "денежное обращение*. Под

денежным обращением понималось только движение наличных

денег. Денежный оборот как более емкое понятие отражал и

наличный и безналичный обороты. При этом сфера движения наличных

денег отражает распределение денежных доходов населения, а

безналичных — распределение средств производства.

Денежные знаки имели разное обеспечение. Наличный рубль

обеспечивался совокупностью предметов потребления и услуг,

безналичный — совокупностью средств производства,

предназначенных для распределения.

Такая система могла существовать только в условиях планово-

централизованной экономики, где заранее известно, сколько будет

денег у предприятия и населения, сколько товаров и по каким

ценам будут их продавать. С распадом СССР, отпуском цен,

разгосударствлением и т.д. это практически становится невозможным.

По существу стерлись грани между денежным обращением и

денежным оборотом. Движение наличных денег в процессе

обращения товаров, оказании услуг и при осуществлении платежей, а

также при перемещении денежных средств между предприятиями

24

и финансово-кредитными учреждениями называется денежным

обращением.

Объективной основой денежного обращения является товарное

производство и обращение товаров. Смена форм стоимости, т.е.

превращение товара в деньги, и дальнейшее использование денег для

приобретения новых товаров создают возможность их постоянного

движения, т.е. обращения.

Однако денежное обращение не является простым повторением

товарного обращения. Эти два процесса протекают несколько

обособленно. Так, товары после их реализации, как правило, покидают

сферу обращения и потребляются. Деньги же, опосредствующие

обмен товара, не покидают сферы обращения и вновь вступают в нее.

Находясь в обращении, деньги попеременно выполняют то

функцию средства обращения, то средства платежа. Так, деньги от

продажи товара могут быть использованы для погашения долга. В

свою очередь деньги, поступившие в уплату долга, могут быть

использованы для приобретения товаров.

Объем совокупного денежного оборота всегда значительно

превышает сумму цен товаров. Это объясняется тем, что

функционирование денег не ограничивается только рамками купли-продажи

товаров. Деньги используются для выдачи заработной платы,

пенсий, стипендий, осуществления платежей в бюджет, получения и

погашения банковских ссуд и т.д.

Важный элемент регулирования денежного обращения — су- f

жение сферы применения наличных денег. У нас этот вопрос пока

решается только путем ограничения использования наличных

денег в расчетах между предприятиями четырехкратным размером

минимальной заработной платы, внедрением расчетных чеков,

используемых вкладчиками для расчетов в розничной торговле.

Реформирование банковской системы и ввод собственных

мощностей по производству денежных банкнот коренным образом

меняет ситуацию в Казахстане с денежной наличностью. В этой связи

в республике уже созданы предпосылки к стабилизации и

управлению сферой налично-денежного обращения экономическими

методами взамен директивной политики, введенной в период острого

дефицита денежной наличности в 1992—1993 гг.

В развитых странах этот процесс уже давно получил широкое

развитие: там преобладает безналичное денежное обращение. Так,

в США только 25—27% всех платежей населения осуществляется

25

наличными деньгами, остальные расчеты — с помощью чеков,

кредитных карточек и тл.

Жизнь подсказывает, что невозможно денежное обращение

разъединить с денежным оборотом. Жесткое разграничение

денежного оборота на наличный и безналичный ученые называют

несостоятельной идеей.

Они настолько взаимосвязаны, переплетены, что

разграничение становится совсем ненужным. Деньги в своем обращении

постоянно переходят из наличных в безналичные и наоборот. Выручка

предприятия розничной торговли, сданная в банк, превращается в

безналичные денежные средства на его расчетном счете, с которого

оно может перечислить суммы своим поставщикам. Поставщики же

могут использовать поступившие на расчетный счет безналичные

деньги для выдачи заработной платы своим работникам и т.д.

Переход наличных денег в безналичные означает, что

население или использует свои денежные доходы на покупку товаров,

оплату услуг, или ведет сбережение денег.

Наличные деньги начинают свое движение из касс банков

путем выдачи заработной платы, пенсий, пособий и т.д. и

возвращаются в банки в виде выручки от торговых, транспортных,

зрелищных предприятий, вкладов населения и т.д.

Таким образом, весь денежный оборот делится на наличный и

безналичный, а также на:

денежный оборот, отражающий процесс производства и

реализации продзпкции, т.е. связанный с расчетами товарного характера;

денежный оборот, связанный с платежами нетоварного

характера (зарплата, страховые платежи, налоги и т.д.).

Исторически денежное обращение прошло несколько стадий и

совершалось с помощью металлических, бумажных и кредитных

денег.

§ 2. Металлическая теория денег и металлическое

денежное обращение

Металлическая теория денег. Представителями

металлической теории денег в эпоху первоначального накопления капитала

выступали меркантилисты (Томас Мэн и др.). Для них было

характерно отождествление богатства общества с деньгами, а также

отождествление денег с благородными металлами. Они

утверждали, что единственным подлинным богатством общества являются

26

золото и серебро, которые якобы по своей природе и есть настоящие

деньги. Металлическая теория денег проникнута фетишизмом, так

как приписывает роль денег вещам как таковым - золоту и серебру,

не видя в деньгах выражения производственных отношений людей

в товарном хозяйстве.

В России в качестве представителя металлической теории

денег выступил известный государственный деятель ММ.

Сперанский A771—1839 гг.). Исходным пунктом всех положений его теории

о деньгах является взгляд на деньги как единственные истинные

деньги. Наилучшим денежным материалом Сперанский считал

серебро.

Участие металла в выполнении денежных функций, которое

представлялось теоретикам и практикам XIX в. в одной из наиболее

важных и устойчивых черт денежного обращения, оказалась на

деле лишь историческим этапом, звеном в переходе к более высоким

и сложным формам организации денежной системы. Узкие рамки

золотого обращения оказались тесны для мировой экономики XX в.

Развитие производства требовало адекватного денежного базиса.

Объективно это выражалось в том, что в недрах металлической

системы созревали качественно новые платежные методы и формы

обращения, базирующиеся на кредите.

Возрождение металлической теории денег относится ко второй

половине XIX в., что связано с введением золотомонетного

стандарта в Германии в 1971-1873 гг. Немецкие экономисты (К. Кинс и др.)

деньгами считали не только благородные металлы, но и банкноты

центрального банка, размененные на металл. В данный период

металлическая теория денег использовались для обоснования

денежных реформ, направленных против инфляции.

После второй мировой войны французские экономисты Ж. Рю-

эфф и М. Дебре, а также английский экономист Р. Харрод

предложили идею о необходимости введения золотого стандарта в

международном обороте.

С крушением Бретто-Вудской валютной системы в начале 70-х

годовхнова предпринимались попытки обосновать необходимость

восстановления золотого стандарта. В частности, экс-президент

США Р. Рейган во время предвыборной борьбы считал возможным

возврат к золотому стандарту. Будучи уже президентом в январе

1981 года он создал специальную комиссию по данной проблеме,

которая, однако, сочла введение золотого стандарта

нецелесообразным.

27

Связь между золотым стандартом исчезает параллельно с

нарастающим развитием, увеличением и усложнением рынка,

отнюдь не покрываемым аналогичным увеличением золотого запаса

державы. Искусственное увязывание бумажно-кредитных денег с

золотым запасом неминуемо привело бы к возвращению к формам

натурального обмена или к стихийному неконтролируемому

переходу к иному денежному эквиваленту, поскольку прирост золотого

фонда физически не смог бы противостоять экономическому

развитию, что привело бы к чрезмерному укреплению стоимости

денежной единицы, а следствием этого явилась бы потеря деньгами

такого важного свойства, как разменность (экономическая

делимость).

Таким образом, внутреннее содержание денег как документа

на N-oe количество драгоценного металла постепенно заменяется

доверием владельца к эмиссионному центру, в частности к

государству. Недоверие к правительству, войны и прочие форс-мажерные

обстоятельства ведут к возвращению к классическому золотому

стандарту.

Став обычным товаром, золото все-таки находится на особом

месте с точки зрения конкретной экономики.

Основная экономическая функция золота в современных

условиях заключается в том, что оно служит в качестве средства

страхования капитала от хранической инфляции, выступает в качестве

обеспечения при получении кредита и продолжает оставаться

важным промышленным сырьем.

Пройдя различные формы стоимости, когда в роли денег

выступали разные товары (скот, меха, раковины и т.д.), человечество

пришло к металлическому денежному обращению.

Из процесса функционирования металлов в качестве денег

постепенно появились монеты. Так, в Древнем Риме после

бесформенных кусков меди, квадратных брусков разной массы появились

медные и бронзовые пластинки с изображением животных, а

позднее кружки массой в 1 или 2 фунта с рисунком на обеих сторонах.

С выделением класса купцов появились монеты. Появление их

представляет собой завершающий этап в формировании денег.

Монета — это денежный знак, изготовленный из металла,

имеющий установленные законом форму, внешний вид,

весовое содержание.

28

Государство устанавливает пробу (содержание чистого

металла в монете), массу, тип, ремедиум (допустимое законом отклонение

фактической массы от реальной), правила эмиссии и т.д.

В монете различаются: лицевая сторона — аверс, оборотная

сторона — реверс, обрез — гурт.

Если номинальная стоимость монеты соответствует стоимости

содержащегося в ней металла (серебра, золота), то это полноценные

деньги. Неполноценные деньги называются билоновыми.

В истории монетного денежного обращения существовали

такие понятия:

биметаллизм — когда роль всеобщего эквивалента выполняют

два и более металла, т.е. в обращении находятся золотые и

серебряные монеты;

монометаллизм — денежная система, при которой всеобщим

эквивалентом служит один металл (золото, серебро или другой

металл).

Так, в Ш—II в. до н.э. в Риме существовал медный

монометаллизм, в России с 1843 по 1852 г. — серебряный монометаллизм.

Золотой монометаллизм в России, а значит и в Казахстане, был введен

в 1897 г. при императоре Николае П, когда стали чеканить золотые

монеты.

Тюркское название денег шакче", а по-казахски "акша"

произошло от слова "белый", по цвету серебряной монеты.

По мере развития капиталистического товарного производства

появились бумажные деньги. Они вытеснили из обращения

золотые монеты, которые осели у нумизматов (коллекционеров денег)

и тезовраторов (накопителей сокровищ). Разменная монета,

используемая для обслуживания мелких платежей при

бумажно-денежном обращении, является разновидностью бумажных денег.

Обычно ее чеканят из низкопробного металла: медно-никелевого,

медно-цинкового и алюминиевого сплавов.

§ 3. Номиналистическая теория денег и бумажные

деньги, закономерности их обращения

Номиналистическая теория денег возникла как реакция

против металлизма меркантилистов. С ростом производства и

товарооборота возникла неоходимость частичного замещения

металлических монет кредитными орудиями обращения в виде векселей,

банкнот. Отрицая какую бы то ни было внутреннюю связь между

29

деньгами и благородными металлами и ратуя за неполноценные,

или бумажные деньги, номиналисты пытались обосновать право на

существование знаков стоимости, а для этого объявили

металлическое содержание чем-то несущественным для денег.

Основные положения номинализма состоят в следующем:

— деньги являются идеальной счетной единицей, с помощью

которой определяется относительная стоимость или

меновые пропорции товаров;

—никакой внутренней стоимости эта единица не имеет, будучи

лишь идельным масштабом с равными делениями.

Следовательно, номиналисты полностью отрицали

стоимостную природу денег, рассматривая их как техническое орудие

обмена. Адам Смит A723-1790), в частности, говорил, что деньги - это

техническое колесо, облегчающее меновой процесс, великим

орудием обмена и торговли. Он считал, что стоимость денег имеет два

значения:

— обозначает полезность какого-либо предмета;

— возможность приобретения другого товара.

Господствующее положение номинализм занял в

политэкономии в конце XIX в. — начале XX & Но в отличие от раннего

номинализма объектом его защиты стали не неполноценные монеты, а

бумажные деньги (казначейские билеты).

Наиболее ярко сущность номинализма проявилась в теории

денег немецкого экономиста г. Кнаппа ("Государственная теория

денег*, 1905 г.). Основные ее положения сводились к следующему.

— деньги — продукт государственного правопорядка, творение

государственной власти;

— деньги — хартальное платежное средство, т.е. знаки,

наделенные государством платежной силой;

— основная функция денег — средство платежа.

Кнапп писал, что сущность денег заключается не в материале

знаков, а в правовых нормах, регулирующих их употребление.

В период экономического кризиса 1929-1933 гг. номинализм

получил дальнейшее развитие и как теоретическая основа для

оправдания отхода от золотого стандарта. Так, Дж. М. Кейнс

('Трактат о деньгах*, 1930 г.) объявил золотые деньги "пережитком

варварства", "пятым колесом телеги". Идеальными он провозгласил

бумажные деньги, которые более эластичны, чем золото, и якобы

должны обеспечить постоянное процветание общества. Вытеснение

бумажными деньгами из обращения золота он рассматривал как

30

эмансипацию денег от золото и победу теории Кнаппа. Кейнс

считал, что все цивилизанные деньги являются хартальными, и кнап-

повский партализм полностью осуществлен.

На позицияхдоминалистической теории денег стоит и

неизвестный американский экономист П. Самуэльсон. Он утверждает, что

только в прошлом деньги имели связь с товаром, а в дальнейшем

деньги якобы превратились в условные знаки. "Эпоху товарных

денег сменила эпоха бумажных денег. Бумажные деньги

олицетворяют сущность денег, их внутреннюю природу ~ Деньги—это

искусственная социальная условность" (Самуэльсон П. Экономика:

•Прогресс", 1964, с. 68-69).

Очень интересные высказывания изложены в монографии

СМ. Борисова "Золото в экономике современного капитализма"

(М., 1968, с. 64). Автор утверждает, что в современных условиях

подлежат пересмотру положения о золоте как единственном

всеобщем эквиваленте, противостоящем всем остальным товарам в

качестве денег. При этом делается ссылка на то, что во внутреннем

обороте золото полностью вытеснено бумажными деньгами. По

словам СМ. Борисова, "в национальных денежных системах решающее

значение приобретают неразменные бумажные деньги и, поскольку

теперь они полностью обслуживают движение товаров, капиталов

и услуг- именно эти деньги выдвигаются на роль денежного

антипода, практически противостоящего товарному миру и

выражающего цены товаров собственным бумажным масштабом".

Появление бумажных денег обусловлено объективными

закономерностями металлического обращения и дополнительными

потребностями оборота в деньгах, вызванными развитием товарного

производства при капитализме.

Однако история появления бумажных денег относится к I в. до

нэ. и связана с кожаными деньгами. В это время в Китае появились

деньги, изготовленные из шкурок белых оленей. Все олени белого

цвета составляли собственность императора.

В УТЛ в. Марко Поло встретил в том же Китае деньги из

древесной коры, которая в то время служила бумагой. Эти деньги имели

форму четырехугольных пластин и были снабжены особыми

знаками и печатями. Они обладали различной покупательной

способностью и под страхом смертной казни были обязательны к приему.

Возникновение настоящих бумажных денег связано с внуком

Чингизхана ханом Хубилаем.

31

Но именно с развитием капиталистического товарного

производства с конца ХУЛ в. началось повсеместное широкое

распространение бумажных денег. В 1690 г. бумажные деньги появились в

Британских колониях Северной Америки, в 1716 г. — во Франции, в

1795 г. — в США и в 1762 г. — в Австрии. В России первые бумажные

деньги появились при Екатерине П в 1769 г. В народе они получили

название "катенька", так как на них был изображен портрет

императрицы.

В период первой мировой войны бумажные деньги были уже

практически во всех странах.

Внешне создается впечатление, что бумажные знаки —

заместители полноценных денег — созданы государством. В

действительности же они возникли в процессе обращения металлических

денег по мере отклонения обозначенного на них номинального

содержания от реального.

Возможность появления бумажных денег связана с идеальным

их характером в функции меры стоимости и мимолетным — как

средства обращения.

Переход от металлических денег к бумажным обусловлен

рядом причин.

1. Металлическое денежное обращение обходится слишком

дорого и с развитием капитализма становится по существу

невозможным, так как добыча драгоценных металлов отстает от роста

потребности хозяйства в средствах обращения. Замена

металлических денег бумажными знаками стоимости способствует экономии

издержек денежного обращения.

2. Стирание и естественный износ монет.

3. Порча монет государственной властью (ремедиум) и

фальшивомонетчиками (начиная с рабовладельческого строя).

Выпуск неполноценных медных копеек в России наблюдался

при царе Алексее Михайловиче (отце Петра I) в 1654—1662 гг. Тогда

из фунта меди ценой в 12 коп. чеканилось монет на 10 руб. Их

реальное содержание составляло 1—2% номинала, т.е. количества

обозначенного на них металла. Порча монет вызывала

расстройство процесса обмена, приводила к народным волнениям, поскольку

крестьяне, ремесленники, мелкие торговцы несли потери от

обесценения денег. По этому поводу в 1862 г. в России поднялся так

называемый "медный бунт", который был жестоко подавлен. Чеканку

медных монет прекратили. Они были выкуплены по курсу 100

медных за 1 серебряную копейку.

32

4. Выпуск бумажных знаков стоимости для покрытия

государственных расходов. Так, для финансирования войны за

независимость в Северной Америке были выпущены "континентальные

деньги" в таком количестве, что за воз провианта отдавали воз

бумажных денег.

Таким образом, как подчеркивал К Маркс: "В своей роли

посредника обращения золото терпело всякого рода невзгоды, оно

обрезывалось и даже утончалось до простого символического

клочка бумаги.

Бумажные деньги как законченная форма знака стоимости

появились в результате постепенного отделения номинального

содержания денег от реального.

Бумажные деньги ("декретные деньги") — это денежные знаки

(знаки стоимости, представители золота), наделенные

принудительным номиналом, обычно неразменные на металл и

выпускаемые государством для покрытия своих расходов. Исторически они

возникли как знаки золота и серебра.

Бумажные деньги являются неполноценными, так как не

имеют самостоятельной стоимости. Затраты труда на их печатание

незначительны. Они обладают покупательной способностью до тех

пор, пока являются законным платежным средством. Вне

процесса обращения они превращаются в клочки бумаги.

Если действительные деньги (золото) обращались благодаря

собственной стоимости, то бумажные приобретают рыночную

стоимость лишь в процессе обращения. Государство придает им

принудительную нарицательную стоимость в пределах данной страны.

При этом оно может произвольно установить номинальную

стоимость денежной единицы, выпустить любые купюры. Так, в

Казахстане в 1993 г. самая крупная купюра была 100 тенге, в 1994 г.

появились купюры 200- и 500-тенгового достоинства.

Бумажные деньги возникли как знаки золота. Но официальное

золотое содержание денежной единицы (масштаб цен)

закреплялось государством произвольно и никогда не отражало его

стоимости.

Деньги никогда не были разменны на золото. Но были

исключения, когда государство обменивало выпущенные в обращение бу-

1 К. Маркс, Ф. Энгельс. Соч. Т.13. С. 107-108.

33

мажные деньги на золото по полной номинальной цене. Например,

на выпущенный в 1922 г. "золотой червонец" продавали и покупали

золото и инвалюту (т.е. проводилась валютная интервенция).

Поскольку бумажные деньги не имеют собственной стоимости,

то функции денег в сфере обращения они выполняют через

функции полноценных денег. После отмены золотого стандарта

бумажные деньги стали выполнять функцию средства накопления.

Бумажные деньги по своей природе неустойчивы и подвержены

обесценению, так как они не имеют собственной стоимости.

Обесценение денег происходит по разным причинам: избыточный выпуск

денег в обращение для покрытия бюджетного дефицита, военных и

других непроизводительных расходов; пассивный платежный

баланс при котором повышается спрос на золото как на мировые

деньги, снижение производительности труда и сокращение

товарной массы и т.д.

Все это ведет к росту цен. Для обеспечения социальной защиты

населения правительство увеличивает зарплату, пенсии, пособия.

Но без роста производства товаров народного потребления цены все

равно будут расти Закручивается спираль: цена — зарплата —

цена~

В целом обесценение бумажных денег характерно для

нестабильной экономики.

§ 4. Кредитные деньги

Бумажноденежное обращение всегда носит вспомогательный

характер. Длительное самостоятельное обращение бумажных

денег невозможно, поэтому наряду с ними существуют кредитные

деньги.

Кредитные деньги — это бумажные знаки стоимости,

возникшие взамен золота на основе кредита. Кредитные деньги отражают

движение ссудного капитала между кредиторами и заемщиками

и "в качестве средства платежа- получают собственные формы

существования .

Основными видами кредитных денег являются: вексель,

банкнота, чек, кредитная карточка.

1 КМаркс, Ф.Энгельс. Соч. Т.23. С.151.

34

Вексель — это письменное долговое обязательство, дающее его

владельцу (векселедержателю) право по наступлении срока

требовать от должника (векселедателя) уплаты обозначенной на векселе

суммы.

Поскольку вексель обладает свойством обращаемости, т.е.

способностью обращаться вместо наличных денег, то он получил

название торговых денег.

Вексель возник на основе торговли в кредит, т.е. с появлением

коммерческого кредитования. Коммерческое кредитование — это

кредитование предприятиями друг друга минуя банки.

Кредитование происходит путем отпуска товаров в долг с отсрочкой платежа.

Предприятие-покупатель, приобретая товары, не оплачивает

их сразу, а вручает предприятию-поставщику вексель (долговое

обязательство) с его погашением в установленный срок, как

правило, не более 3 мес. Если кредитору потребуются деньги до истечения

этого срока, то он может обратиться в банк с просьбой принять на

себя признание долга и в счет этого выплатить ему (поставщику)

указанную в векселе сумму за минусом учетного процента. Таким

образом, вексель у продавца превращается в реальные деньги. При

этом должник (покупатель) расплачивается уже не с продавцом, а

с банком.

Векселя бывают простые и переводные. Простой вексель (соло-

вексель) выписывается заемщиком. Это безусловное обязательство

векселедателя уплатить определенную сумму денег предъявителю

векселя. Переводной вексель (тратта) содержит приказ кредитора-

векселедателя ( трассанта) заемщику (трассату) об уплате в срок

указанной суммы денег третьему лицу (ремитенту). Трассат

становится должником по тратте лишь после акцепта в виде его подпи-

си,удостоверяющей согласие на оплату (акцепт). Платеж по

векселю может быть обеспечен посредством аваля (вексельного

поручительства), который оформляется надписью "считать за аваль"

на векселе и аллонже — дополнительном листе.

Таким образом, вексель является инструментом кредита и

денежных расчетов. В вексельном обороте может участвовать

неограниченное количество лиц, поскольку вексель передается как

средство платежа и в порядке переуступки права требования

указанной суммы.

Использование векселей способствует экономии издержек

денежного обращения. Однако существуют границы замещения

наличных денег вексельным обращением:

35

* коммерческий кредит, порождающий векселя, охватывает

лишь часть товарооборота, преимущественно оптовую

торговлю;

* сальдо по взаимному зачету вексельных обязательств

оплачивается наличными деньгами;

* векселя как частные долговые обязательства имеют

ограниченную сферу обращения только среди платеже

способных субъектов;

* обращение векселей ограничено их сроком.

Таких ограничений нет у наличных бумажных денег (банкнот).

Вексельное обращение получило широкое применение в

развитых странах. Использовался вексель и в дореволюционной и

послереволюционной России вплоть до 1930 г., в результате кредитной

реформы 1930 —1932 гг. коммерческое кредитование было отменено,

а вместе с ним исчез и вексель.

В соответствии с Законом о предприятии СССР, ст. 27 с 1.0L91 г.

всем предприятиям было разрешено коммерческое кредитование с

использованием векселей. Однако в условиях инфляции отпуск

товаров в долг под вексель не внедрился.

Зато в Казахстане появился такой вексель, как кредитный.

Это произошло в результате внутриреспубликанского межхозяйст-

венногс зачета, когда в счет образовавшегося кредитового сальдо

предприятиям было разрешено рассчитаться по налогам,

заработной плате, срочным и просроченным банковским ссудам, а

оставшаяся сумма была "заморожена" на отдельном счете. На эту сумму и

был оформлен безбумажный вексель.

Казначейский вексель выпущен правительствам на 3 мес.

Продается банкам по цене номинала, а по истечении срока

выкупается по номинальной стоимости

Однако ни кредитные, ни казначейские векселя не являются

кредитными деньгами.

Разновидностью кредитных денег считается банкнота. Она

возникла в конце XVII в. Владелец слитка золота или золотых

монет мог оставить эти сокровища в респектабельном банке

(позднее в центральном банке). После определения проб и тщательного

взвешивания банк выдавал расписку о принятии золота на

хранение. Эта "банковская записка", или, как ее стали называть,

банкнота (нота на банкира), была очень удобна в использовании. Она

была равносильна золоту, поскольку в любое время могла быть

обменена на депонированный ранее металл.

36

По существу банкнота — это вексель на банкира. Значит,

классическая банкнота имела двоякое обеспечение — вексельное

(товарное) и золотое (золотой запас банка). Не обеспеченная золотом

эмиссия называлась фидуциарной (базирующейся на доверии).

Превращение векселя в банкноту осуществлялось в порядке

ссудных операций и эмиссии. Выпуск банкнот на основе векселей в

порядке кредитования товарооборота вызывал обратное движение

банкнот в банк. С наступлением срока платежа по кредиту

банкноты регулярно возвращались в центральный банк.

Со временем банкнота все больше становилась похожа на

бумажные деньги. Сегодняшние деньги во всем мире не обеспечены

золотом. Поэтому национальная валюта является законным

платежным средством только в пределах данной страны

Выпущенные в 1993 г. в нашей республике тенге являются

одновременно и бумажными и кредитными деньгами — банкнотами

(правда, не классическими), поскольку они являются безусловным

обязательством Национального банка Республики Казахстан и

обеспечиваются всеми его активами.

С1922 по 1990 г. Госбанком СССР выпускались банковские

билеты (банкноты) достоинством 10 руб. и выше, на которых было

написано, что они "обеспечены золотом, драгоценными металлами

и прочими активами государственного банка" и казначейские

билеты достоинством 1, 3, 5 руб. — "обеспечиваются всем достоянием

СССР". С 1.0L91 г. выпуск казначейских билетов прекращен.

Обращение депозитных денег, создаваемых на основе

банковских вкладов и безналичных расчетов, связано с чеком.

Чек — это письменный приказ владельца счета банку

уплатить наличными и перевести на счет подателя чека

указанную в нем сумму денег.

В основном чеки бывают денежными и расчетными. По

денежным чекам получают наличные деньги в банке. Расчетные чеки

носят характер ордера. Владельцам счета выдаются специальные

чековые книжки. Чеки из расчетных чековых книжек

используются для расчетов за приобретаемые товары и оказанные услуги.

Для получения расчетной чековой книжки клиент обращается

в банк с заявлением и поручением. На основании платежного

поручения банк списывает денежные средства с расчетного счета и

депонирует (бронирует) их на отдельном счете.

Владелец чековой книжки рассчитывается со своим

поставщиком, выписав чек на сумму купленных товаров (услуг), но в преде-

37