/

Текст

ЦИФРОВЫЕ

ФИНАНСЫ

КРИПТОВАЛЮТЫ

И ЭЛЕКТРОННАЯ ЭКОНОМИКА

СВОБОДА ИЛИ КОНЦЛАГЕРЬ?

ФИНАНСОВЫЕ ХРОНИКИ ПРОФЕССОРА КАТАСОНОВА

Валентин КАТАСОНОВ

ЦИФРОВЫЕ

ФИНАНСЫ

КРИПТОВАЛЮТЫ

И ЭЛЕКТРОННАЯ

ЭКОНОМИКА

Свобода или концлагерь?

Москва • Книжный мир • 2017

Катасонов В.Ю.

Цифровые финансы. Криптовалюты и электронная

экономика. Свобода или концлагерь? (Серия «Фи-

нансовые хроники профессора Катасонова»). - М.:

Книжный мир, 2017. - 320 с.

ISBN 978-5-9909785-4-6

Новая книга доктора экономических наук профессора

В.Ю. Катасонова продолжает серию его публикаций под

общим названием «Финансовые хроники». В этом изда-

нии особое внимание автор уделяет финансовым и эконо-

мическим аспектам становления нового мирового поряд-

ка - цифрового общества всеобщей несвободы, за кото-

рым в России прочно закрепилось название «электронно-

го концлагеря».

Битва между заправилами Уолл-стрит и генералами

Силиконовой долины за право занять господствующие

высоты в «прекрасном новом мире» электронного буду-

щего, тайны происхождения биткойна и других крипто-

валют, гонка ведущих мировых игроков за лидерством

в сфере растущей «цифровой экономики», страх и нена-

висть в Давосе, закулисные интриги в окружении Трампа и

объявление Соросом открытой войны новому президенту

США - вот неполный перечень тех тем, которые автор рас-

сматривает на страницах этой книги.

И, конечно же, - каким будет ближайшее будущее

электронной России и что ждет в нем простого граждани-

на нашей страны?

Предупрежден -значит, вооружен.

Читайте и не говорите, что вас не предупреждали.

«Книжный мир»

Тел.: (495) 720-62-02

www.kmbook.ru

ISBN 978-5-9909785-4-6

©

В.Ю. Катасонов, 2017

©

Книжный мир, 2017

ВВЕДЕНИЕ

Вам предлагается очередная книга из серии «Фи-

нансовых хроник». Она составлена на основе публи-

каций, сделанных автором в различных электрон-

ных средствах массовой информации в период с на-

чала 2017 года до третьей декады марта того же года

(т.е. примерно за два с половиной месяца).

Большая часть материалов посвящена теме циф-

рового общества, в первую очередь, его финансовым

и экономическим аспектам. Цифровое общество в

начале XXI века - уже не фантазия, а реальность,

стремительно врывающаяся в жизнь человечества,

государства, бизнеса, семьи, отдельного человека.

В какой-то мере интерес нашего российского обще-

ства к проблеме цифрового общества, цифровой эко-

номики, цифровых финансов был подогрет тем, что

Президент РФ Владимир Путин в своем послании к

Федеральному собранию 1 декабря 2016 года пред-

ложил запустить программу цифровой экономики.

Одновременно, по его словам, необходимо укре-

плять защиту от кибератак, угроза которых резко

возросла примерно с того момента, когда Запад ввел

против России экономические санкции и началось

обострение наших отношений с так называемым

«цивилизованным миром». «Предлагаю запустить

[3]

Валентин Катасонов

ЦИФРОВЫЕ ФИНАНСЫ

масштабную программу развития экономики ново-

го технологического направления, так называемой

цифровой экономики. В ее реализации будем опи-

раться именно на российские компании, на исследо-

вательские и инжиниринговые центры страны. Это

вопрос национальной безопасности и технологиче-

ской независимости страны», - сказал Путин. Глава

государства подчеркнул, что в то же время в циф-

ровых технологиях кроются значительные риски:

«Необходимо укреплять защиту от киберугрозы.

Должна быть значительно повышена устойчивость

всех элементов инфраструктуры, финансовой систе-

мы, государственного управления».

Выступление Президента РФ перед Федераль-

ным собранием сгенерировало в наших СМИ волну

публикаций по теме цифрового общества и цифро-

вой экономики. Знакомство с ними привело меня

к выводу, что журналисты, представители науки

и бизнеса рассматривают перспективы внедрения

информационно-компьютерныхтехнологий(аимен-

но в этом суть технической стороны цифрового об-

щества) с избыточным оптимизмом. Полагая, что

внедрение ИКТ повысит производительность труда

во всех отраслях экономики, укрепит конкуренто-

способность российских компаний на мировых рын-

ках, повысит качество услуг, облегчит быт человека

и, в конечном счете, сделает его более свободным.

Нельзя сказать, чтобы в появившихся публикациях

рассматривалась лишь одна сторона медали. Но под

оборотной ее стороной чаще всего понимают лишь

риски тех самых кибератак со стороны Запада, о ко-

торых говорил Владимир Путин. Есть еще, конечно,

свои доморощенные хакеры, которые представля-

ют угрозу для отдельных компаний, организаций и

граждан, но эту угрозу, по мнению многих экспер-

[4]

ВВЕДЕНИЕ

тов, можно вполне победить, прибегнув к комплексу

технических и правовых средств.

Увы, упомянутые угрозы и риски - лишь «цве-

точки». В более отдаленной перспективе обществу,

человечеству грозит полное цифровое закабале-

ние. Образно выражаясь, проект «цифрового об-

щества» в том виде, как он подается западными и

отечественными экспертами, - проект построения

«электронного концлагеря». «Технари» могут этого

не подозревать. Дело в том, что конечным бенефи-

циаром и заказчиком этого проекта являются все те

же пресловутые «хозяева денег», о которых я пишу

в каждом выпуске «Финансовых хроник». Особенно

хорошо долгосрочная перспектива проекта просма-

тривается через рассмотрение такого аспекта, как

цифровые деньги, цифровые финансы, цифровые

банки.

Именно желание раскрыть всю гамму рисков,

вытекающих из внедрения информационно-

компьютерных технологий в различные отрасли

материального производства, сферу услуг, сектор

финансов побудило меня написать серию статей по

теме цифровых финансов и цифровых денег.

Кроме «цифровой» темы в данном выпуске «Фи-

нансовых хроник» рассматриваются еще некоторые

вопросы, которые были спровоцированы серьезны-

ми событиями первого квартала 2017 года. Это ина-

угурация президента Дональда Трампа и его пер-

вые заявления и указы, а также кадровые решения

в связи с формированием своей администрации.

Это очередная ежегодная встреча в рамках Всемир-

ного экономического форума в Давосе, которая во

многом была отлична от всех предыдущих встреч в

Давосе. Сами участника форума признали, что, ка-

жется, процесс экономической и финансовой глоба-

[5]

лизации, который происходил на протяжении четы-

рех десятилетий, резко затормозился и даже может

остановиться. Мировая элита, кажется, впервые за

все время форумов (а они проходят с 1971 года) рас-

терялась и даже начала паниковать.

Не мог я обойти стороной и события в России.

Прежде всего, заявленные правительством планы

приватизации на ближайшие годы. От этих планов

повеяло «лихими девяностыми» с их «бандитской»

приватизацией тех мощных производительных сил,

которые РФ получила в наследство от Советского Со-

юза. Я показываю, что планы нынешней власти по

приватизации являются даже более преступными и

грабительскими, чем то, что творилось в go-е годы.

Также пытаюсь разобраться в экономической подо-

плеке усилившейся социально-политической неста-

бильности в братской нам Белоруссии.

Особое внимание я уделил такой экзотическое

теме, как экономическая и финансовая наука. Я уже

не раз писал о том, что пришедшие к нам с Запада

учебники по экономической теории, менеджмен-

ту, банковскому делу и т.п. представляют собой (за

редкими исключениями) лженауку. В разделе «Ир-

рациональный мир экономики и финансов» я пред-

лагаю читателю материалы, в которых содержат-

ся такие же откровенные оценки так называемой

«экономической науки», принадлежащие видным

представителям западной экономической мысли и

бизнеса. Отрадно, что есть еще люди, которые в от-

ношении «экономической науки» делают смелые

заявления: «Король-то голый!»

16]

ФИНТЕХ:

ЗАЯВКА НА МЕСТО

«ХОЗЯЕВ ДЕНЕГ»

Финтех:

«Мы наш, мы новый мир построим»

Слово «Финтех» (ФТ) прочно вошло в обиход лю-

дей, профессионально связанных с миром денег,

банков, фондовых и валютных бирж. Это сокращен-

ный термин, в полной развертке он будет звучать

как «Финансовые технологии». Речь идет о новых

технологиях, которые внедряются в разные виды

финансового бизнеса - банковское дело, страхо-

вание, биржевые операции, управление активами,

денежные переводы и т.д. В подавляющем числе

случаев это информационно-компьютерные техно-

логии (ИКТ), которые легли в основу современной

«цифровой революции», преобразующей все сферы

человеческой жизни. Тема «финансовых техноло-

гий» обсуждается сегодня на всех уровнях - в от-

дельных банках и компаниях, денежными властями

и финансовыми регуляторами отдельных стран, на

международных форумах. На Всемирном экономи-

ческом форуме в Давосе в 2016 и 2017 гг. его участ-

ники говорили не просто о Финтехе, а о революции

в сфере финансовых технологий.

[7]

Валентин Катасонов

ЦИФРОВЫЕ ФИНАНСЫ

Чем обусловлен такой высокий интерес опреде-

ленной части общества к теме Финтеха?

Во-первых, обострением конкуренции в финансо-

вом секторе экономики и стремлением традицион-

ных участников финансового рынка (банков, страхо-

вых компаний, фондов и др.) снизить свои издержки

и повысить качество услуг (скажем, снизить риски,

повысить скорость проведения операций и т.д.).

Во-вторых, желанием проникнуть на финансо-

вый рынок и закрепиться на нем компаний, пози-

ционирующих себя как «высокотехнологичные» и

полагающие, что у них больше прав и возможностей

занять «место под солнцем», чем у традиционных

финансовых институтов - прежде всего банков. По-

следние, по их мнению, пребывали на протяжении

длительного времени в состоянии монополистов и

перестали «ловить мышей». Наступило время, ког-

да этих неповоротливых банкиров можно и нужно

потеснить (или даже полностью вытеснить с финан-

сового рынка).

В-третьих, пониманием со стороны некоторых

участников рынка (как банков, так и высокотехно-

логичных компаний) того, что нынешняя финан-

совая система стремительно деградирует и в любой

момент может просто рухнуть. Такие прозорливцы

полагают, что новые финансовые технологии нужно

использовать, в первую очередь, не для того, чтобы

совершенствовать функционирование существую-

щей системы, а для создания новой, альтернативной

финансовой системы. Что-то наподобие «запасного

аэродрома».

Разработки и внедрение ФТ резко активизирова-

лись после финансового кризиса 2007-2009 гг. Бан-

ки и другие традиционные финансовые институты

рассчитывали на ФТ как средство восстановления

[8]

ФИНТБХ: ЗАЯВКА НА МЕСТО «ХОЗЯЕВ ДЕНЕГ»

пошатнувшегося положения. Аутсайдеры из мира

IT воспользовались их ослаблением для того, чтобы

захватить финансовый рынок. Клиенты банков ста-

ли терять интерес к депозитно-кредитным органи-

зациям, поскольку процентные ставки по вкладам

стали резко падать, а затем вообще ушли в минус.

Клиенты стали уходить в наличные деньги и искать

альтернативные варианты вложений. Финансовые

новаторы воспользовались этой ситуацией и стали

предлагать физическим и юридическим лицам но-

вые «финансовые инструменты». Среди них - так

называемые криптовалюты. Причем новые («циф-

ровые») валюты можно было не только купить на

обычные деньги (доллары, евро, фунты), но и на-

чать их создавать. На языке профессионалов IT это

называется «добывать», заниматься «майнингом».

В мире началась «горячка». Мы знаем, что в свое

время была «золотая горячка» в Америке (в Кали-

форнии и на Аляске). Тогда добывали «желтый ме-

талл». А в начале XXI века десятки тысяч людей в

разных странах мира бросились добывать монеты

«биткойн» (bitcoin - ВТС), просиживая у компьюте-

ров сутками и неделями.

В нынешний период, который участники форума

в Давосе назвали «революцией ФТ», мы наблюдаем

перегруппировку сил в мире политической власти и

бизнеса. Как в любой революции происходит разде-

ление на революционеров и контрреволюционеров.

Часть банковского мира не желает никаких ре-

волюционных потрясений и борется за сохранение

сложившегося status quo. Они блокируются с де-

нежными властями (Центробанками и Минфинами,

а также финансовыми регуляторами), которые тем

более склонны к поддержанию status quo и органи-

чески связаны с миром банков.

[9]

Валентин Катасонов

ЦИФРОВЫЕ ФИНАНСЫ

Революционерами, конечно же, выступают люди

и компании, представляющие мир ИКТ. Надо от-

дать им должное: они очень креативны, агрессивны

и хорошо организованы, используют любую воз-

можность для того, чтобы захватывать новые плац-

дармы. Они, в частности, ищут себе союзников во

власти. Не денежной власти, а в других ведомствах.

Так, в США в послевоенные десятилетия сложились

устойчивые связи между бизнесом Силиконовой

долины (своеобразный оазис американских компа-

ний высоких технологий) и такими ведомствами Ва-

шингтона, как Пентагон, Центральное разведыва-

тельное управление (ЦРУ), Агентство национальной

безопасности (АНБ), Федеральное бюро расследова-

ний (ФБР), другие спецслужбы США. Эти ведомства

выступали и продолжают выступать важнейшими

заказчиками компаний Силиконовой долины. Они

незримо оказывали и продолжают оказывать под-

держку компаниям IT в деле революционных преоб-

разований финансового мира на основе цифровых

технологий. Яркий пример сложившегося альянса

между компаниями IT и спецслужбами США - про-

ект новой валюты, получившей названием «Бит-

койн» (ВТС). Федеральная резервная система США,

финансовые регуляторы Америки встретили в шты-

ки эту цифровую валюту. До этого были сотни слу-

чаев, когда денежные власти США моментально

реагировали на появление новых денег (таких про-

ектов в Америке всегда хватало) и уничтожали в за-

родыше попытки подорвать монополию ФРС на соз-

дание денег.

С биткойном ситуация иная. На протяжении не-

скольких лет проект этой валюты подготавливалась

в условиях секретности. ВТС - венчурный проект,

но программное обеспечение по созданию новой

[Ю]

ФИНТЕХ: ЗАЯВКА НА МЕСТО «ХОЗЯЕВ ДЕНЕГ»

цифровой валюты и ее криптографической защите,

по мнению экспертов, требовали усилий большого

коллектива профессионалов. Такую работу не мог

проделать чудак-одиночка (как это представляли

некоторые СМИ). В 2009 году новая валюта была

выведена на орбиту. Сразу же новыми деньгами,

которые обеспечивали полную анонимность их соз-

дателям и пользователям, заинтересовались крими-

нальные структуры. Лишь в 2013 году американские

правоохранительные органы и спецслужбы нача-

ли операции по «зачистке» криминального биз-

неса, основанного на использовании ВТС. Осенью

2015 года финансовые регуляторы США приняли

по вопросу биткойна решения, которые фактически

легализовали новую валюту. В это же время власти

штата Калифорния (где, между прочим, распола-

гается Кремниевая долина) приняли решение, ко-

торое уравняло биткойн в правах с долларом США.

Эти и многие другие факты свидетельствуют о том,

что проект новой валюты получил «зеленую улицу».

Трудно не понять, что у него есть мощные покрови-

тели. Таковыми эксперты называют американские

спецслужбы, которые сумели найти нужные «аргу-

менты» для того, чтобы денежные власти США за-

крыли глаза на появление альтернативной доллару

денежной единицы.

Мощные лоббисты тех, кто двигает ФТ, имеют-

ся также в СМИ. Газеты, журналы, телевидение,

многие порталы сети Интернет на все лады рас-

хваливают новые финансовые технологии, новые

виды услуг, финансовых инструментов и цифро-

вых валют. Так у обывателя сложилось устойчивое

мнение, что биткойн и другие цифровые валюты

обеспечивают человеку полную свободу, конфиден-

циальность, анонимность. Возникает уверенность,

[11]

Валентин Катасонов

ЦИФРОВЫЕ ФИНАНСЫ

что тот же биткойн позволит и физическим, и юри-

дическим лицам избавиться от контроля со стороны

Большого Брата (по выражению Джорджа Оруэлаа

в романе «1984»). Современный образованный обы-

ватель знает кое-какие детали проекта ВТС, кото-

рые он почерпнул из СМИ. Он вам скажет, что сеть

биткойна - одноранговая, децентрализованная или

пиринговая (англ. peer-to-peer, P2P - равный к рав-

ному). Мол, все участники сети (пиры) равноправ-

ные, здесь нет никакой иерархии, вертикали власти.

В такой сети отсутствуют выделенные серверы, а

каждый узел является как клиентом, так и выпол-

няет функции сервера. В отличие от общепринятой

архитектуры клиент-сервер, такая организация не

только обеспечивает равенство всех участников, но

и позволяет сохранять работоспособность сети при

любом количестве и любом сочетании доступных

узлов. Сеть будет очень живучей даже в случае воз-

никновения каких-то катаклизмов. Все очень краси-

во и убедительно. За исключением одного: концеп-

ция и программное обеспечение пиринговых сетей,

взятые на вооружение энтузиастами биткойна, раз-

рабатывались при активном участии американских

спецслужб. Образно выражаясь, они предложили

почитателям ФТ надежный сейф, но ключи от этого

сейфа оставили у себя.

Нельзя исключить и другого варианта, когда

Большой Брат сумеет без труда открыть сейф наи-

вного любителя финансовой свободы и конфиден-

циальности. Технический прогресс не стоит на ме-

сте. В том числе в сфере ИКТ. На наших глазах рож-

дается новое поколение сверхмощных компьютеров,

которые стали называть «квантовыми». Частные

корпорации (например, IBM, Google), спецслужбы

(АНБ, ЦРУ), Европейская комиссия и многие другие

[12]

ФИНТЕХ: ЗАЯВКА НА МЕСТО «ХОЗЯЕВ ДЕНЕГ»

организации тратят ежегодно на разработку кван-

товых компьютеров сотни миллионов и миллиар-

ды долларов. Специалисты отмечают, что даже уже

на нынешнем этапе с помощью таких компьютеров

можно полностью взломать все системы криптогра-

фической защиты, используемые в сети ВТС.

Следует отметить, что и стан банкиров («кон-

серваторов», «контрреволюционеров») отнюдь не

монолитен. Некоторые банки полагают, что процесс

тектонических изменений в мире финансов неиз-

бежен. Поэтому они предпочитают не тратить силы

на противодействие этим изменениям, а встать во

главе революционных преобразований. Такие бан-

ки есть и на Уолл-стрит, и в Лондонском Сити, и в

континентальной Европе.

В конце лета 2016 года четыре банка анонсиро-

вали проект создания «практических расчётных

денег» (utility settlement coin) - ПРД. Речь идет о

цифровой валюте, которая должна стать стандарт-

ным инструментом расчётно-клиринговых опера-

ций для обслуживания сделок на рынках ценных

бумаг. Система расчётов, основанных на ПРД, ис-

пользует технологию блочных цепей («блокчеин»),

лежащую в основе упомянутого выше биткоина.

Технология «блокчеин» позволяет выстраивать

расчёты, не прибегая к помощи посредников (пре-

жде всего, банков). Как выяснилось, над проектом

ПРД уже сравнительно давно работал швейцарский

банк UBS. К проекту UBS в августе присоединились

Deutsche Bank, Santander и BNYMellon1. Как видим,

это не какие-то маргиналы банковского мира, а

его самая что ни на есть элита. Публичное анон-

сирование проекта «великолепной четверкой» о

1. http://www.fondsk.ru/news/2016/10/01 /prakticheskie-dengi-tihiy-bunt-protiv-

finansovoj-gegemonii-dollara-42689.html

[13]

Валентин Катасонов

ЦИФРОВЫЕ ФИНАНСЫ

многом говорит: банкиры уверены в успехе своего

дела. Они уверены, что сумеют получить необхо-

димые разрешения на операции с новой валютой

как у американских, так и европейских финансо-

вых регуляторов.

К переменам готовятся и другие банки, причем

готовятся в активном режиме, финансируя раз-

работки новых финансовых технологий. Как выяс-

няется, уже многие крупнейшие международные

банки занимаются изучением и внедрением в свою

деятельность технологий «блокчейн», которые

подрывают нынешнюю вертикальную архитек-

туру финансового мира. Согласно исследованию

Всемирного экономического форума «Будущее фи-

нансовой инфраструктуры» (опубликован в авгу-

сте 20i6 года), объем инвестиций в это направ-

ление составил 1,4 млрд. долл. за последние три

года2.

Без преувеличения можно сказать: если добро

на новую валюту упомянутой выше «великолеп-

ной четверкой» будет получено (запуск проекта

запланирован на начало 2018 года), это будет

означать коренной перелом в революционной войне

«консерваторов» и «новаторов» в пользу вторых.

После этого начнется стремительное изменение

всего финансового мира, а затем и всего мирового

общественного порядка.

юо лет назад произошло революционное по-

трясение в России. Началось с Февральской рево-

люции, а завершилось Октябрьским переворотом.

В ходе Октябрьского переворота (и после него) ре-

волюционеры пели Интернационал. Я бы особенно

выделил, слова:

2. http://www3.weforum.org/docs/WEF_The_future_of_financial_infrastructure.

pdf

[14]

ФИНТЕХ: ЗАЯВКА НА МЕСТО «ХОЗЯЕВ ДЕНЕГ»

Весь мир насилья мы разрушим.

До основанья, а затем

Мы наш, мы новый мир построим, -

Кто был ничем, тот станет всем.

Удивительно, но мне кажется, что для нынешних

революционеров, поставивших задачу построения

«цифрового мира», эти слова следовало бы поло-

жить в основу собственного гимна. Нынешние «кре-

ативные» ребята из разного рода «окраин» типа Си-

ликоновой долины смотрят весьма недружественно

и ревниво на господ из нью-йоркского Уолл-стрит

или лондонского Сити. Они сами хотели бы быть

«господами». Поэтому мир, построенный банкира-

ми, они, не стесняясь, называют «миром засилья».

Помните, в 2011-2012 гг. улицы многих американ-

ских городов бурлили демонстрантами, которые

шли под лозунгами «Occupy Wall-Street» («Захвати

Уолл-стрит»)? Они впервые за всю историю Аме-

рики столь громогласно назвали Уолл-стрит «ми-

ром засилья». У меня почему-то есть уверенность,

что эти демонстранты еще вернутся на улицы аме-

риканских городов и с утроенной энергией будут

кричать «Kill Wall-Street» («Убей Уолл-стрит»). Эти

толпы простых американцев будут участвовать в

разрушении старого финансового мира, причем «до

основанья». А затем ребята из «технологических

окраин» начнут строить новый финансовый мир.

Для того, чтобы стать в нем «всем». Ну а рядовые

участники революции (в том числе те, кто позарил-

ся на «цифровые» валюты как средство получения

свободы и богатства) обнаружат, что они оказались

в электронном концлагере. Из которого убежать бу-

дет уже невозможно.

[15]

Валентин Катасонов

ЦИФРОВЫЕ ФИНАНСЫ

Big Data,

или Большой брат следит за тобой

Обсуждение ставшей сегодня популярной темы

«цифровой экономики» почти никогда не обхо-

дится без использования новояза. Например, таких

иностранных терминов, как blockchain, bitcoin, big

data, virtual corporation, peering net и т.д. Порой мы

не до конца понимаем, что стоит за этими мудре-

ными словами; на неспециалиста они иной раз ока-

зывают гипнотический эффект. Обыватель нередко

подпадает под влияние тех, кто активно пользуют-

ся «цифровым новоязом» и с его помощью рисуют

«светлое цифровое будущее» человечества.

.Возьмем в качестве примера термин big data.

В русскоязычной литературе он представляется

как «Большие данные» (БД). Сам термин относит-

ся к числу немногих, имеющих вполне достоверную

дату своего рождения - з сентября 2008 г., когда

вышел специальный номер старейшего британско-

го научного журнала Nature, посвященный поиску

ответа на вопрос: «Как могут повлиять на будущее

науки технологии, открывающие возможности ра-

боты с большими объемами данных?» Вообще-то

проблема работы с большими объемами данных

стара как мир. Интерес к ней особенно обострился в

50-6о-е гг. прошлого столетия, когда началась эпо-

ха компьютеров, открывших новые возможности в

деле накопления, хранения, классификации, обра-

ботки и распространения информации. На самом

деле «big data» - новый бренд, модная упаковка уже

существовавшего «товара», своеобразный марке-

тинговый ход, призванный поднять акции тех, кто

продвигает проекты «цифровой экономики»*

[16]

ФИНТЕХ: ЗАЯВКА НА МЕСТО «ХОЗЯЕВ ДЕНЕГ»

Устоявшегося определения БД нет. Википедия

определяет БД как «совокупность подходов, инстру-

ментов и методов обработки структурированных и

неструктурированных данных огромных объёмов

и значительного многообразия для получения вос-

принимаемых человеком результатов, эффективных

в условиях непрерывного прироста, распределения

по многочисленным узлам вычислительной сети,

сформировавшихся в конце 2000-х годов, альтерна-

тивных традиционным системам управления база-

ми данных и решениям класса Business Intelligence».

Как видно из приведенного определения, метод

«БД» имеет самое непосредственное отношение к

решению задач бизнес-разведки (БР). Может быть,

с помощью метода БД можно решать и другие зада-

чи (например, изучение природы и вселенной), но,

судя по публикациям по теме БД, львиная доля ре-

сурсов выделялась и выделяется для того, что Вики-

педия назвала Business Intelligence.

В 2011 году известная международная консалтин-

говая компания McKinsey опубликовала исследова-

тельский отчет под названием «Большие данные:

следующий рубеж в сфере инноваций, конкуренции

и производительности» (Big data: The next frontier

for innovation, competition and productivity)3. В нем

содержится впечатляющий перечень тех методов,

которые применяются в сфере БД: методы класса

Data Mining; краудсорсинг; искусственные нейрон-

ные сети, сетевой анализ, оптимизация, в том числе

генетические алгоритмы; распознавание образов;

прогнозная аналитика; имитационное моделиро-

вание; пространственный анализ; статистический

анализ; визуализация аналитических данных и т.д.

и т.п.

3. http://www.webcitation.org/6ComRQdf!

[17]

Валентин Катасонов

ЦИФРОВЫЕ ФИНАНСЫ

Честно говоря, в шумихе, поднятой вокруг темы

БД, много «пены» и пиара. Но в целом за этой шу-

михой скрывается не афишируемая бизнесом борь-

ба за рынки. И не просто борьба за рынки, а борьба

за каждого отдельно взятого человека как потенци-

ального потребителя и покупателя любых товаров и

услуг. Компании, банки и другие организации всегда

занимались бизнес-разведкой, но в старые добрые

времена они изучали рынки и прогнозировали их

развитие «вообще». В лучшем случае проводились

социологические и маркетинговые исследования по

разным группам населения и разным группам биз-

неса, выступавшим в качестве потребителей (поку-

пателей); изучались потребности, вкусы и модели

поведения на рынке этих групп; учитывалось влия-

ние на рынок конкурентов.

В эпоху всеобщей информатизации конкуренция

на рынках обострилась, но одновременно появились

и новые возможности. Новые возможности заклю-

чаются в том, что бизнес при желании может полу-

чить большое количество информации практически

о любом человеке. Такая информация, правильно об-

работанная и интерпретированная, - «ключ» бизнеса

(компании, банка, фонда и т.п.) к человеку, средство

превращения его в клиента и последующее прочное

закрепление установленной связи с клиентом.

Такие возможности у бизнеса появились именно

в связи с развитием информационных технологий.

С одной стороны, человек, став пользователем

таких технологий (интернет, сотовый телефон,

«умные» вещи) стал оставлять в информационном

пространстве громадное количество различных

«следов». Особенно много следов современный че-

ловек стал оставлять в связи с тем, что погрузился в

мир социальных сетей. Дополнительное количество

[18]

ФИНТЕХ: ЗАЯВКА НА МЕСТО «ХОЗЯЕВ ДЕНЕГ»

следов он неизбежно оставляет в результате того,

что заполняет разного рода анкеты, которые ему под-

совывают при получении дисконтных карт, при по-

сещении по разным поводам банков, страховых ком-

паний и т.п. Кроме того, он участвует в социологиче-

ских опросах, оставляет свои отзывы в гостиницах и

магазинах. Наконец, он попадает постоянно в поле

зрения технических средств видеонаблюдения. Спи-

сок того, где и как человек оставляет «следы», можно

продолжить. Чаще всего он это делает неосознанно.

С другой стороны, с каждым годом появляются

все более мощные технические средства, которые

позволяют обрабатывать информацию, содержащу-

юся в этих «следах». При целенаправленной работе

по сбору и обработке таких «следов», разбросанных

по громадному информационному полю, можно

создавать громадные базы данных почти о каждом

человеке, а затем реконструировать его «портрет».

При этом сначала персональная информация будет

использоваться для прогнозирования поведения че-

ловека, а позднее - также для управления челове-

ком (управления, зачастую не осознаваемого им).

Итак, человек в эпоху информатизации стал объ-

ектом самого пристального и постоянного наблю-

дения со стороны самых разных бизнес-структур.

В перспективе из объекта наблюдения он может

превратиться в объект управления.

По мере развития БД, разработка новой техно-

логии в этой сфере становится бизнесом. Учитывая

большой спрос на технологии в сфере БР, постав-

щики компьютеров, программного обеспечения,

коммуникационного оборудования все чаще учи-

тывают при разработках своих технологий именно

эту потребность бизнеса. Как отмечает Википедия,

«к 2011 году большинство крупнейших поставщи-

[19]

Валентин Катасонов

ЦИФРОВЫЕ ФИНАНСЫ

ков информационных технологий для организаций

в своих деловых стратегиях используют понятие о

больших данных, в том числе IBM, Oracle, Microsoft,

Hewlett-Packard, EMC».

Самостоятельным бизнесом становится сбор

больших массивов и их обработка для последующей

продажи. Примером может служить американская

компания Acxiom. Создана она была в 1969 году и

первоначально занималась различными маркетин-

говыми исследованиями по заказам корпоративных

клиентов. В нулевые годы компания стала пере-

страиваться, сделав приоритетным направлением

своей деятельности сбор и обработку информации о

физических лицах по всему миру. В 2012 году для

хранения и анализа данных компания использова-

ла-более 23 тыс. серверов4. По оценкам, компания

владеет персональной информацией, охватываю-

щей примерно 8о процентов взрослого населения

США. Известный отечественный специалист по

конкурентной разведке Елена Ларина пишет об ука-

занной компании следующее: «Сегодня в Америке

имеется несколько провайдеров данных о людях,

социальных группах и компаниях. Крупнейший из

них, Acxiom имеет полный набор данных более чем

на 500 млн. человек, включая большинство взрос-

лых американцев и жителей сопредельных стран.

В данных содержится практически все. От номеров

социального страхования и водительского удосто-

верения до истории болезни и взаимоотношений с

кредитными учреждениями. От девичьей фамилии

матери до перечня мелких административных право-

нарушений. Общее число параметров цифровой лич-

ности каждого человека, включенного в базу компа-

4. http://www.nytimes.com/2012/06/17/technology/acxiom-the-quiet-giant-of-

consumer-database-marketing.htmP_r=1&pagewanted=a!l

[20]

ФИНТЕХ: ЗАЯВКА НА МЕСТО «ХОЗЯЕВ ДЕНЕГ»

нии, приближается к 50 »5. Заказчиками корпорации

являются компании из США, работающие в таких об-

ластях как финансы, страхование, маркетинг, медиа,

ретейл, медицина, туризм, телекоммуникации.

Особенностью компаний типа Acxiom является

то, что они стремятся объединятся с себе подобны-

ми для того, чтобы стать монополистами на миро-

вом рынке сбора, обработки, накопления и прода-

жи информации о физических лицах. Так, Acxiom

заключила соглашение о сотрудничестве и обмене

информации с известной американской компанией

TiVo Corporation, которая специализируется в об-

ласти сбора и обработки цифровой видеоинформа-

ции. Также в феврале 2013 года Acxiom заключила

соглашение с компанией Facebook, которую никому

не надо представлять. Приведу лишь справку: су-

точная активная аудитория данной социальной сети

находится на уровне 700 млн. человек. Компания

Facebook уже давно в «теме» по проблемам БД, но

предпочитает сильно «не светиться». Свой бизнес,

связанный с БД, Facebook предпочитает осущест-

влять через партнера Acxiom.

Другой особенностью компаний, занимающихся

сбором персональных данных под невинной выве-

ской «БД», является то, что они начинают работать

по заказам государства. Иногда оно становится даже

главным клиентом. Взять ту же самую социальную

сеть Facebook. В середине 2013 года подтвердилась

информация о том, что АНБ с 2007 года по разна-

рядке ФБР собирает информацию о пользователях

соцсетей, включая их переписку, а также сведе-

ния о местонахождении граждан. В числе прочих

интернет-сервисов, информацию о пользователях

спецслужбам предоставляет и Facebook. В августе

2013 года компания Facebook под давлением обще-

5. https:/Aherunet.com/articles/2011 -tsar-i-ego-yuzery

[21]

Валентин Катасонов

ЦИФРОВЫЕ ФИНАНСЫ

ственности вынуждена была опубликовать первый

отчёт о количестве частично переданной им инфор-

мации, которую он был вынужден передать в пер-

вом полугодии 2013 года в ответ на 25 тыс. запросов

на получение информации о 38 тыс. пользователей.

Примечательно, что запросы исходили не только от

правительства США, но и ряда других стран. Можно

предположить, что передача информации проис-

ходила на коммерческой основе.

Уже не приходится говорить об упомянутой

выше компании Acxiom. Она является чуть ли не

официальным поставщиком информации о граж-

данах США и других государств для АНБ, мини-

стерства обороны и внутренней безопасности США.

Для понимания того, как в США организовано

государственно-частное партнерство под прикры-

тием вывески «Big Data», полезно познакомиться с

книгой американца Эндрю Кина «Ничего личного:

как социальные сети, поисковые системы и спец-

службы используют наши персональные данные»

(вышла в 2016 году на русском языке в издательстве

«Альпина»). Фактически чуть ли не каждая вторая

компания Силиконовой долины, по мнению Эндрю

Кина, работает на американские спецслужбы. Наи-

более крупным заказчиком является Агентство на-

циональной безопасности (АНБ). Книга Кина очень

хорошо дополняет те сведения, которые обнаро-

довал в 2013 году бывший сотрудник АНБ Эдвард

Сноуден. Кин «засвечивает» многих раскрученных

бизнесменов Силиконовой долины, показывая,

что их успехи построены исключительно на связях

с АНБ и другими американскими спецслужбами

(всего их в Америке почти два десятка). Вот, напри-

мер, «раскрученный» в Америке и в мире Питер

Гиль, известный как основатель не менее «раскру-

[22]

ФИНТЕХ: ЗАЯВКА НА МЕСТО «ХОЗЯЕВ ДЕНЕГ»

ченной» платежной системы PayPal, проникшей в

десятки стран мира, в том числе в Россию. Мы от

Кина узнаем следующие пикантные подробности:

«Конкуренцию Acxiom за звание самого зловещего

государственно-частного партнерства составляет

созданный в 2004 г. Питером Тилем разведыва-

тельный стартап Palantir, «компания, собирающая

большие массивы данных в разведывательных и

правоохранительных целях». Изначально частично

профинансированная In-Q-Tel, венчурным подраз-

делением ЦРУ, вложившим в нее 2 млн. долл. и в

период с 2005 по 2008 г. обслуживавшая единствен-

ного клиента в лице ЦРУ, сегодня Palantir может

похвастаться списком клиентов, включающим ФБР,

ЦРУ, армию США, корпус морской пехоты США,

ВВС США и министерство обороны. В 2013 г. эта

частная компания была оценена в д млрд. долл. и

привлекла инвестиции в размере 107,5 млн. долл.

По словам Марка Боудена, автора популярной кни-

ги об операции по уничтожению Усамы бен Ладена,

программы Palantir «вполне заслуживают популяр-

ного названия „убойных приложений"». Сотрудник

американского спецназа в Афганистане, который

широко пользовался услугами Palantir, сравнивает

ее разведывательные способности с богоподобной

силой». От себя добавлю: все инновационные про-

екты Питера Тиля между собой взаимосвязаны. Та

же платежная система PayPal является одни из важ-

ных каналов поступления информации для конеч-

ных заказчиков - американских спецслужб. Прочтя

книгу Кина и сопоставив ее содержание с другими

фактами, приходишь к неожиданному выводу: аме-

риканский high-tech (так называемая «Силиконо-

вая долина») - один большой проект под названием

«Большой брат следит за тобой». Это известная фраза

из романа-антиутопии Джорджа Оруэлаа «1984».

[23]

Валентин Катасонов

ЦИФРОВЫЕ ФИНАНСЫ

Примечательно, что в США и Великобритании в

1998 году была учреждена ежегодная «Премия Боль-

шого Брата» (Big Brother Awards). Премия носит

такое название в честь того самого Большого Брата

из романа Джорджа Оруэлла. Она присуждается на

основе опросов общественного мнения за самое гру-

бое нарушение неприкосновенности частной жизни

и свободы граждан государством или компанией6.

Сегодня такие премии уже установлены более чем в

двух десятках разных стран (России, увы, среди них

нет). В США в 2005 году номинантом премии ста-

ла упомянутая нами компания Acxiom, а в 2016 году

этого почетного звания удостоилась в Бельгии ком-

пания Facebook.

Кремниевая долина

бросает вызов президенту США

На протяжении последнего столетия ни у кого

обычно не возникало сомнения, какая группа биз-

неса в Америке оказывает наибольшее влияние

на официальную власть в Вашингтоне (президента,

Конгресс, правительство, Верховный суд). Конечно

же - крупнейшие банки США, которые принято ко-

ротко называть «Уолл-стрит». Многие из них, судя

по всему, являются влиятельными акционерами Фе-

деральной резервной системы США. А, поскольку

ФРС США контролирует всю денежную и финансо-

вую систему Америки, то, очевидно, что Федераль-

ный резерв и Уолл-стрит контролируют все, включая

официальный Вашингтон. Конечно, в Америке есть

и другие группы бизнеса. Например, относящиеся

к военно-промышленному комплексу (ВПК), граж-

6. Mp://www.bigbrotherawards.org/

[24]

ФИНТЕХ: ЗАЯВКА НА МЕСТО «ХОЗЯЕВ ДЕНЕГ»

данской промышленности, сфере услуг и торговли и

т.п. Но все-таки по отношению к банкам Уолл-стрит

они в послевоенные десятилетия занимали подчи-

ненное положение. В Америке давно уже сложился

финансовый капитализм, а при такой политико-

экономической модели иной иерархии быть не мо-

жет. Денежная власть наверху.

Но в начале XXI века в этой устоявшейся модели

американского капитализма стали наблюдаться не-

которые подвижки. Америка, как и многие другие

страны, стала входить в эпоху так называемых «циф-

ровых преобразований». На наших глазах формиру-

ется «цифровое общество», основой которого явля-

ются информационно-компьютерные технологии

(ИКТ). В построении «цифрового общества» решаю-

щая роль принадлежит компаниям «высоких техно-

логий» (high technology, high tech, hi-tech). Это раз-

работчики компьютеров, программного обеспече-

ния, искусственного интеллекта, компании в обла-

сти интернета и иных электронных коммуникаций,

фирмы в сфере нанотехнологий, роботостроения,

электроники и т.п. Преобразования захватывают все

отрасли экономики (промышленность, сельское хо-

зяйство, торговлю, сферу услуг) и все сферы жизни

человека: личной, семейной и общественной. Дело

дошло до того, что во многих странах создается даже

«электронное правительство».

Не обходят преобразования стороной и

финансово-банковскую сферу. И тут возникает

весьма пикантная ситуация. Разработчики новых

технологий для этой сферы (их принято называть

«финансовыми технологиями» - ФТ) обнаружива-

ют, что они могут не хуже (а даже лучше) управлять

банками, страховыми компаниями, инвестицион-

ными фондами, финансовыми рынками. У компа-

[25]

Валентин Катасонов

ЦИФРОВЫЕ ФИНАНСЫ

ний high-tech возникает соблазн подвинуть банки и

иные финансовые институты в сторону и самим кон-

тролировать и управлять миром денег и финансов.

Недавно Натаниэль Поппер, репортер New York

Times, обозревающий события в мире финансовых

технологий, выпустил свою очередную книгу под

названием: «Цифровое золото: биткойн и реальная

история неудачников и миллионеров, пытающих-

ся заново изобрести деньги»7. Он достаточно под-

робно описал, как «высокотехнологичные ребята»

штурмуют мир денег. Он фиксирует новую расклад-

ку сил в сегодняшней Америке: «Пересмотр системы

хранения и передачи денег может вывести из игры

финансовых посредников как таковых. Поэтому мно-

гие в Силиконовой долине надеются присвоить часть

основных направлений деятельности Уолл-стрит».

Именно на волне начавшейся «цифровой рево-

люции» резко возросло самомнение американских

компаний, действующих в сфере ИКТ. Такие компа-

нии в Америке иногда ассоциируют с Кремниевой

(Силиконовой) долиной, находящейся на берегу за-

лива Сан-Франциско в штате Калифорния. Там дей-

ствительно расположено большое количество ком-

паний high-tech, которые образуют так называемые

технопарки. Бизнес в основном относится к разряду

«венчурного» (высоко-рискового). Каждый год в

долине запускается по несколько сот новых «старт-

апов» (венчурных проектов). Конечно, далеко не все

компании high-tech и венчурного бизнеса находятся

в долине. Например, гигант по производству компью-

теров и программного обеспечения IBM имеет штаб;»

квартиру, расположенную в штате Нью-Йорк. Тем не

менее, Силиконовая долина - символ динамично раз-

вивающейся индустрии high-tech; в широком смысле

7. www.harpercollins.com/9780062362513/digital-gold

[26]

ФИНТЕХ: ЗАЯВКА НА МЕСТО «ХОЗЯЕВ ДЕНЕГ»

этот термин охватывает все компании отрасли, даже

те, которые находятся за пределами долины.

Силиконовая долина - своеобразное «государ-

ство в государстве». Оно зародилось в послевоенный

период, первой страницей истории можно считать

создание Стэнфордского индустриального парка в

начале 1950-х гг. Несколько позднее там стала бурно

развиваться полупроводниковая промышленность,

ставшая базой американской электроники. В доли-

не особая атмосфера, свои представления о бизнесе,

политике, этике. В целом обитатели долины всегда

считали себя особой кастой, стоящей над миллион-

ными массами остальных жителей Америки. Само-

мнение обитателей долины резко возросло в начале

нынешнего века, когда они стали особенно востре-

бованными в связи с «цифровой революцией».

О том, что с мнением Силиконовой долины долж-

ны сегодня всерьез считаться политики и чиновники

Вашингтона, свидетельствуют последние события

в США, связанные с выборами президента страны.

В ходе выборной кампании Силиконовая долина за

редкими исключениями ополчилась против респу-

бликанского кандидата Дональда Трампа. Еще в

марте 2016 г. издание The Hufftngton Post сообщило,

что состоялась закрытая встреча с участием лидеров

IT-отрасли. Среди присутствующих, по информации

издания, были Тим Кук, сооснователь Google Лор-

ри Пейдж, Илон Маек, создатель Napster и инвестор

Facebook Шон Паркер. Якобы именно тогда было

принято консолидированное решение, что Силико-

новая долина будет поддерживать Хиллари Клин-

тон и «тормозить» республиканского кандидата.

Единственным исключением стал основатель ком-

пании PayPal (управляет крупнейшей дебетовой

электронной платёжной системой, имеющей такое

[27]

Валентин Катасонов

ЦИФРОВЫЕ ФИНАНСЫ

же название) Питер Тиль, который активно поддер-

живал Трампа с самого начала.

Компании IT весьма насторожило обещание ре-

спубликанского кандидата разобраться с беспоря-

дочной иммиграцией, которая создает угрозу нацио-

нальной безопасности (проникновение террористов

на территорию США), а также лишает рабочих мест

американских граждан. Последние обследования

показывают, что среди занятых в компаниях Сили-

коновой долины 37% приходится на «свежих» им-

мигрантов (т.е. без учета детей иммигрантов). Не се-

крет, что научно-технический потенциал Америки

поддерживается за счет импорта лучших «мозгов»

из разных стран мира. Благо, режим получения раз-

решения на работу в США для нерезидентов являет-

ся -не очень строгим, особенно по специальностям,

требующим высокой и высочайшей квалификации.

А Силиконовой долине нужны именно уникальные

специалисты, и она их получала. Среди уникаль-

ных специалистов доля нерезидентов, судя по все-

му, была даже выше 50%. Кроме того, «импортные»

специалисты позволяли сдерживать рост заработ-

ной платы в целом в отрасли ГГ-индустрии.

Те компании отрасли, которые имели зарубеж-

ные отделения, также насторожились. Их встрево-

жило предупреждение Трампа, сделанное в отно-

шении компании Apple. Трамп предложил этому

производителю компьютеров и смартфонов вернуть

свои зарубежные производства в Америку. Даже не-

смотря на то, что Трамп обещал понизить налоги на

прибыль для американского бизнеса с 35% ДО 15%>

возвращение компанией Apple своих производств в

Америку почти удвоило бы цену продукции.

После победы на выборах Дональд Трамп делал

не раз попытки наладить отношения с компаниями

[28]

ФИНТЕХ: ЗАЯВКА НА МЕСТО «ХОЗЯЕВ ДЕНЕГ»

Силиконовой долины. Как известно, Трамп собрал

вокруг себя большую команду советников. Напри-

мер, он создал экспертный экономический совет из

руководителей ведущих американских компаний.

Его официальное название - Форум по стратегии

и политике, неофициальное - Бизнес-совет при

президенте. В состав Бизнес-совета на момент его

учреждения в середине декабря входило 16 пред-

принимателей. Среди них - два человека из Сили-

коновой долины. Это основатель компаний Tesla и

Space X Илон Маек и сооснователь компании Uber

Трэвис Каланик. Список членов совета не был еще

закрыт. Агентство Reuters отмечало со ссылкой на

свои источники, что в списке возможных участников

форума есть имена и других людей из Силиконовой

долины: сооснователя Google и исполнительного

директора Alphabet Inc. Ларри Пейджа, председате-

ля совета директоров компании Alphabet Inc. Эрика

Шмидта, основателя и исполнительного директора

Amazon Джеффа Безоса, а также имя исполнитель-

ного директора Microsoft Сатьи Наделла.

Сразу же после этого Трамп предпринял еще ак-

цию - пригласил к себе (как пишут СМИ, «в свой

дом», т.е. в небоскреб Trump Tower) узкий круг пред-

принимателей для разговора «по душам». Встреча

была «специализированная», в ней участвовали ис-

ключительно люди из Силиконовой долины. На ней

присутствовали основатель PayPal Питер Тилъ, гла-

ва Apple Тим Кук, операционный директор Facebook

Шерил Сэндберг, генеральный директор Amazon

Джефф Безосу представители Alphabet (владеет

Google) Ларри Пейдж, Сергей Брин и Эрик Шмидт.

Были лидеры и таких крупных компаний, как Intel,

Oracle, Microsoft, Cisco и других. Также присутство-

вали глава Tesla Motors и Space X Илон Маек и гене-

[29]

Валентин Катасонов

ЦИФРОВЫЕ ФИНАНСЫ

ральный директор IBM Джинни Рометти, которые

буквально за день до этого вошли в экспертный эко-

номический совет Дональда Трампа. Трамп старал-

ся не раздражать топов IT-отрасли и даже обещал

им режим наибольшего благоприятствования. Не

для кого в Америке нет тайны, что крупнейшие кор-

порации не доплачивают в казну США гигантские

суммы, оставляя прибыли от зарубежных опера-

ций в других странах и в офшорах. Базирующиеся в

США транснациональные корпорации в настоящее

время держат в офшорах запасы прибыли в разме-

ре 2,4 трлн. долл. Американские СМИ оценили, что

на 11 технологических компаний, представленных

на саммите 15 декабря в Trump Tower в Нью-Йорке,

приходится около 560 млрд. долл., или примерно Ул

всей суммы. Особенно отличились компания Apple,

у которой за рубежом находится около 200 млрд.

долл. и Microsoft (108 млрд. долл.). Уж на что бан-

киры Уолл-стрит ушлые ребята, но даже они так не

хулиганят с уклонением налогов. Так, у Goldman

Sachs также сумма прибылей, осевших в офшорах,

оценивается в 28,6 млрд. долл. Трамп решил пойти

навстречу «высокотехнологичным ребятам» и ска-

зал, что утаенные накопления можно вернуть до-

мой, ограничившись уплатой налога по ставке всего

в 10% (вместо положенных 35%)- Эксперты оценили

этот «подарок» Трампа в 140 млрд. долл. Казалось,

после этой встречи лед неприязни к Трампу со сто-

роны бизнесменов из Кремниевой долины начал та-

ять. Однако таяние было недолгим.

Одним из первых указов президента Трампа по-

сле того, как он занял Белый дом, стало решение о

запрете на въезд иммигрантов из нескольких стран

мира в США (указ от 25 января). Это указ всколыхнул

Кремниевую долину. Главы крупных ГГ-компаний

[30]

ФИНТЕХ: ЗАЯВКА НА МЕСТО «ХОЗЯЕВ ДЕНЕГ»

отреагировали немедленно, обратившись в начале

февраля к президенту страны с открытым письмом.

В письме резко критикуется указ, как тормозящий

инновации в американской экономике, поскольку

они в значительной степени обеспечиваются за счет

иммиграции. Также говорится об аморальности ре-

шения, так как оно подразумевает дискриминацию

по национальному признаку. «Иммиграционный

указ представляет собой отречение от принципов

справедливости и прогнозируемое™, которые обе-

спечивали работу иммиграционной системы США

на протяжении более чем 50 лет», - говорится в от-

крытом письме. «Поиск, наем и поддержка лучших

специалистов мира становятся гораздо более слож-

ными и затратными. Указ мешает текущим бизнес-

процессам и угрожает привлечению талантов и

инвестиций в Соединенные Штаты». В обращении

указывается на тот факт, что дети иммигрантов в

США основали более 200 успешных компаний, вклю-

чая Apple, Kraft, Ford, General Electric, AT&T, Google,

McDonald's, Boeing и Disney. Кроме того, в докладе

упоминаются значимые деятели культуры и науки,

которые также приехали в Америку из других стран.

Возмущение Силиконовой долины вполне понят-

но: она лишается главного источника инноваций -

иностранных специалистов. К тому же значительно

возрастут затраты американского IT-бизнеса, так

как за счет дешевых специалистов из-за рубежа

можно было держать заработную плату для своих,

американских работников также на относительно

более низком уровне. Один из наиболее либераль-

ных американских ресурсов Huffington Post откро-

венно называет причину недовольства Силиконо-

вой долины решением Трампа. Запрет Трампа въез-

жать в США жителям ряда исламских государств

[31]

Валентин Катасонов

ЦИФРОВЫЕ ФИНАНСЫ

одновременно ужесточил порядок выдачи визы

H-iB, которой активно пользовались «высокотехно-

логичные ребята», чтобы нанимать дешевую ино-

странную рабочую силу. Установление лимитов по

этой визе должно подстегнуть рост заработных плат

как американцев, так и их иностранных коллег, ра-

ботающих в Силиконовой долине. Дискриминация

по национальному признаку «креативных ребят»

волнует в последнюю очередь. Он ставит под удар

благополучие Силиконовой долины8.

Благополучие уже пошатнулось. Через несколь-

ко дней после указа Трампа (31 января) капита-

лизация пяти крупнейших технологических ком-

паний, входящих в индекс S&P 500, снизилась на

32 млрд долл., подобные потери и привели в бе-

шенство «креативных ребят» из долины9. На про-

тяжении всего февраля, как пишут американские

СМИ, бойкот Трампа со стороны Силиконовой до-

лины не только продолжался, но даже усиливался.

К письму-обращению присоединяются все новые

компании high-tech. Даже ярому стороннику Трампа

Питеру Тилю пришлось публично осудить решение

президента. А Трэвис Калачик заявил о выходе из

Бизнес-совета президента. Наиболее радикальные

обитатели Силиконовой долины реанимировали

уже подзабытый лозунг отделения Калифорнии от

Соединенных Штатов. Сепаратистские настроения в

феврале резко усилились как в самой долине, так и

за ее пределами. Большинство жителей штата Кали-

форния на стороне Кремниевой долины. Почему? -

Да хотя бы потому, что долина дает очень немалую

долю доходов в бюджет штата.

8. http://www.huffingtonpost.com/entry/trump-h-1 Ь_

Us_5890d86ce4b0522c7d3d84af

9. http://fortune.com/2017/01/30/donald-trump-musljm-ban-tech-companies/

[32]

ФИНТЕХ: ЗАЯВКА НА МЕСТО «ХОЗЯЕВ ДЕНЕГ»

Примечательно, что Трампу оказалось достаточ-

но несложно договориться о нормальном «сотруд-

ничестве» с Уолл-стрит. Мы видим, что в окружении

Трампа несколько человек из банка Голдман Сакс.

В том числе Стивен Мнучин, министр финансов, а

также Гэри Кон, который возглавил Национальный

экономический совет при президенте. Мы видим,

что Трамп уже сделал важный шаг в направлении

банков Уолл-стрит. Он подписал указ о внесении

поправок в Закон Додда-Франка. Этот закон при-

нят в 2010 году и был призван усилить контроль над

банковской системой со стороны финансовых регу-

ляторов. Указ Трампа предусматривает ослабление

регулирования банков, что, конечно же, было с эн-

тузиазмом воспринято на Уолл-стрит.

Складывается достаточно интересная и уникаль-

ная ситуация. Силиконовая долина бросает перчат-

ку американскому президенту. Даже зная, что банки

Уолл-стрит на стороне президента. Вероятно, «тех-

нологические ребята» из долины уверены в своих

силах и не сомневаются, что могут довести войну с

Трампом (за которым стоит Уолл-стрит) до полной

победы. Впрочем, «технологические ребята» тоже

не одиноки. За ними, судя по всему, тоже кто-то сто-

ит. Но об этом позже.

Китай: планы построения

«цифровой экономики»

Я уже писал о том, что в мире наблюдается про-

цесс активной трансформации традиционной эко-

номики в так называемую «цифровую экономику»

(ЦЭ). Все чаще мировые СМИ и представители экс-

пертного сообщества упоминают Китай как страну,

[33]

Валентин Катасонов

ЦИФРОВЫЕ ФИНАНСЫ

где ЦЭ развивается высокими темпами и занимает

все более важное место в жизни общества. В конце

уходящего 2016 года ряд высокопоставленных ки-

тайских чиновников заявил, что Китай вышел на

второе в мире место по уровню и масштабам раз-

вития ЦЭ. В частности, в ноябре в Китае состоялся

«Форум по вопросам цифровой экономию!» в рам-

ках третьей Всемирной конференции по управле-

нию Интернетом. Как заявил на форуме директор

Государственной канцелярии по делам Интернет-

информации Жэнь Сюйлинъ, масштабы ЦЭ Китая

в 2015 году достигли 18,6 трлн. юаней. Это эквива-

лентно примерно 2,7 трлн. долларов США, или поч-

ти 14% ВВП Китая. Оценка достаточно условная, т.к.

устоявшихся и надежных методик расчета величи-

ны сектора ЦЭ нет ни в Китае, ни в мире.

До сих пор нет даже внятного определения того,

что такое ЦЭ. В самом узком смысле под ЦЭ понима-

ется та часть экономики, которая занята разработкой

и производством информационно-компьютерных

технологий (ИКТ). Сегодня это большая часть того,

что принято называть «хайтек», - компании высоких

технологий. Конкретно к ИКТ относится разработка

и тиражирование компьютерной техники (как «же-

леза», так и программного обеспечения), мобильной

связи, интернета, иных средств коммуникации.

В более широком смысле ЦЭ включает в себя так-

же пользователей ИКТ. Это банки, торговые компа-

нии, страховые общества, промышленные, сельско-

хозяйственные и иные производственные фирмы.

ИКТ обеспечивают прямое и быстрое взаимодей-

ствие между участниками различных рынков, при-

чем, в первую очередь, компаний с конечными по-

требителями (покупателями) различных товаров и

услуг. Эти «оцифрованные» связи выступают в фор-

[34]

ФИНТЕХ: ЗАЯВКА НА МЕСТО «ХОЗЯЕВ ДЕНЕГ»

ме электронной коммерции, электронного бан-

кинга, электронных расчетов, интернет-рекламы,

интернет-страхования, интернет-консалтинга,

интернет-игр и т.п.

В еще более широком смысле ЦЭ включает (по-

мимо всего выше перечисленного) также внутри-

фирменное производство, которое обеспечено ИКТ.

Имеется в виду, прежде всего, оснащение производ-

ства станками с программным обеспечением (ПО), а

также внедрение компьютеров для совершенствова-

ния управления разными участками производства

(корпоративное управление). Впрочем, сегодня на

первое место выходит робототехника, которая по-

зволяет делать некоторые звенья производства и

управления полностью безлюдными.

Наконец, в максимально широком смысле ЦЭ

включает в себя также «оцифрованное» государ-

ственное управление. Такой подход оправдывается

тем, что в XXI веке радикальным образом меняется

представление о государственном управлении. Рань-

ше государство несло определенные обязанности

перед обществом, эти обязанности оно выполняло

в соответствии с полномочиями, которые определя-

лись конституцией и иными законами. Сегодня го-

сударство постепенно переходит к «оказанию услуг»

(в сфере здравоохранения, образования, культуры).

При этом услуги постепенно становятся платными.

Между государством и гражданами выстраивают-

ся товарно-денежные отношения. В сферу этих от-

ношений активно внедряются ИКТ. Кое-где такие

«оцифрованные» отношения государство-общество

получили название «электронного правительства»

и «электронных услуг» государства.

Как бы там ни было, но целый ряд конкретных

показателей действительно свидетельствуют о том,

[35]

Валентин Катасонов

ЦИФРОВЫЕ ФИНАНСЫ

что Китай сегодня опережает большинство стран

мира по «оцифровке» своей экономической жизни.

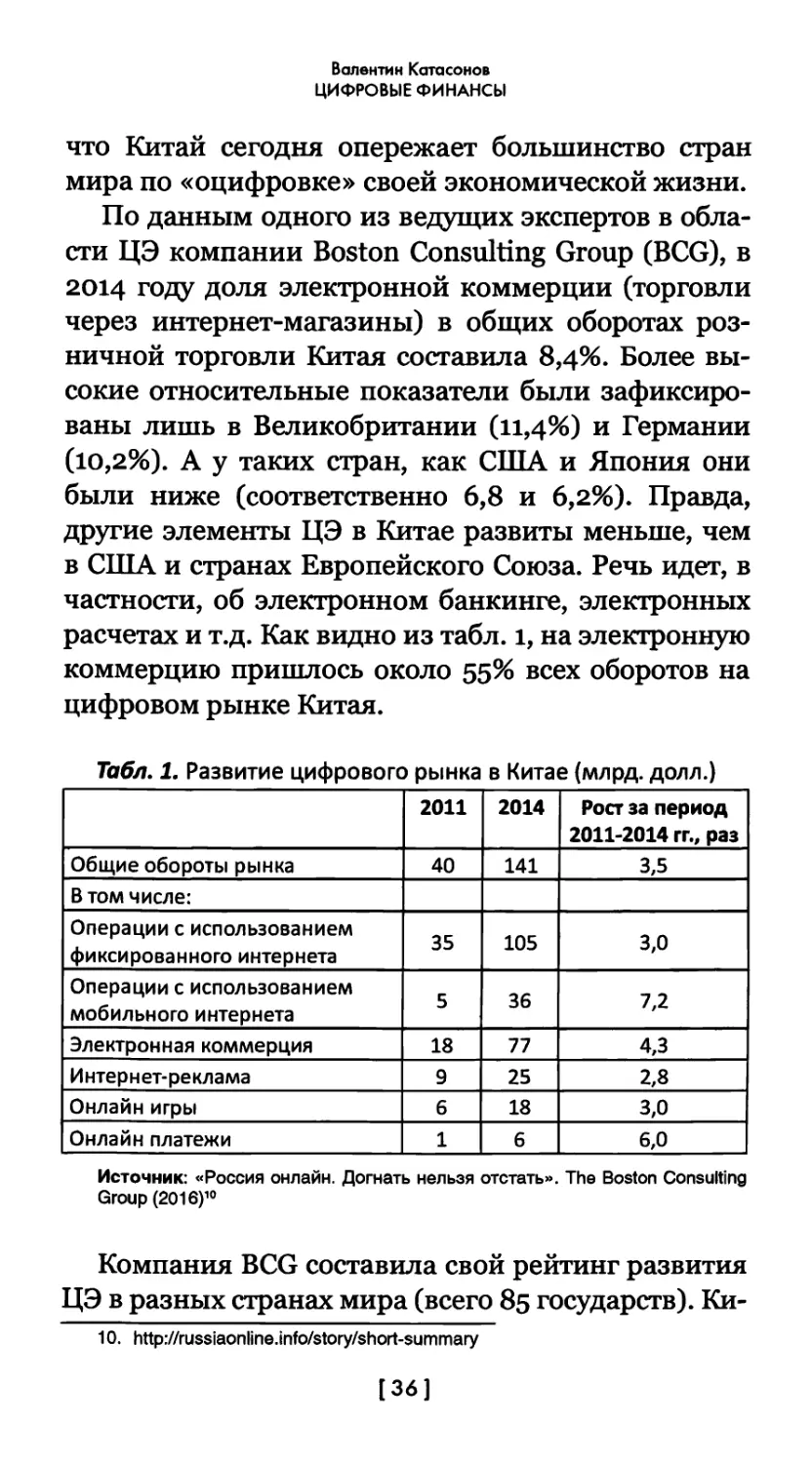

По данным одного из ведущих экспертов в обла-

сти ЦЭ компании Boston Consulting Group (BCG), в

2014 году доля электронной коммерции (торговли

через интернет-магазины) в общих оборотах роз-

ничной торговли Китая составила 8,4%- Более вы-

сокие относительные показатели были зафиксиро-

ваны лишь в Великобритании (11,4%) и Германии

(ю,2%). А у таких стран, как США и Япония они

были ниже (соответственно 6,8 и 6,2%). Правда,

другие элементы ЦЭ в Китае развиты меньше, чем

в США и странах Европейского Союза. Речь идет, в

частности, об электронном банкинге, электронных

расчетах и т.д. Как видно из табл. 1, на электронную

коммерцию пришлось около 55% всех оборотов на

цифровом рынке Китая.

Табл. 1. Развитие цифрового рынка в Китае (млрд. долл.)

Источник: «Россия онлайн. Догнать нельзя отстать». The Boston Consulting

Group (201 б)10

Компания BCG составила свой рейтинг развития

ЦЭ в разных странах мира (всего 85 государств). Ки-

10. http://russiaonline.info/story/short-summary

[36]

ФИНТЕХ: ЗАЯВКА НА МЕСТО «ХОЗЯЕВ ДЕНЕГ»

тай оказался на 35 месте11. Вроде бы позиция весьма

скромная. Но, во-первых, можно усомниться в объ-

ективности рейтинга (подробно своей «кухни» BCG

не раскрывает). Во-вторых, та же самая BCG призна-

ет, что Китай характеризуется высокой динамикой

развития ЦЭ и почти наверняка будет повышать

свое место в рейтинге. В-третьих, учитывая масшта-

бы китайской экономики, можно утверждать, что в

абсолютном выражении ЦЭ является одной из са-

мых крупных в мире (китайцы утверждают, что вто-

рой после США).

Мощным локомотивом развития цифрового

рынка Китая является быстрое распространение

интернета по стране. По количеству пользователей

интернета по отношению к общей численности на-

селения Китай опережает даже некоторые развитые

страны. Как видно из табл. 2, по крайней мере, каж-

дый второй китаец сегодня имеет доступ к интерне-

ту и пользуется им.

Табл. 2. Развитие интернета в Китае

Источник: «Россия онлайн. Догнать нельзя отстать». The Boston Consulting

Group (201 б)12

Обращает на себя внимание то, что опережаю-

щими темпами растет число пользователей мобиль-

ным интернетом. Табл. 1 показывает, что в 2011-

11. http://russiaonline.info/story/short-summary

12. http://russiaonline.info/story/short-summary

[37]

Валентин Катасонов

ЦИФРОВЫЕ ФИНАНСЫ

2014 гг. стоимостные обороты операций на цифро-

вом рынке Китая с использованием фиксированно-

го (стационарного) интернета выросли в з раза, а с

использованием мобильного - в у,2 раза. Эксперты

предсказывают, что через несколько лет мобильный

интернет в Китае превзойдет фиксированный как

по числу пользователей, так и по стоимостным по-

казателям операций.

Хотелось бы обратить внимание на то, что циф-

ровые операции сегодня становятся важной частью

не только внутреннего рынка Китая. Они начинают

захватывать также внешнеэкономические отноше-

ния страны. В конце текущего года исследователь-

ский институт корпорации Alibaba Group опублико-

вал «Доклад о развитии трансграничной электрон-

ной торговли Китая 2016». Отметим, что Alibaba

Group (AG) на сегодняшний день является одной из

ведущих компаний мира, специализирующихся на

электронной коммерции (торговле). По многим по-

казателям она сегодня оказывается даже первой в

мире. В частности, корпорация стала пионером мас-

штабного внедрения цифровых операций в сферу

внешней торговли.

Вот некоторые цифры из упомянутого доклада.

В 2015 году объем трансграничной электронной

коммерции Китая составил 4>8 трлн. юаней (около

740 млрд. долл. США) и вырос на 28% по сравнению

с аналогичным периодом предыдущего года. Транс-

граничная электронная коммерция заняла 19,5% от

общей доли импортно-экспортной торговли Китая.

Как предполагается, к концу 2020 года объем транс-

граничной электронной коммерции Китая достиг-

нет 12 трлн. юаней (l трлн. 8i8 млрд. долл. США) и

займет 37>6% от общей доли импортно-экспортной

торговли Китая. Между прочим, одним из приори-

[38]

ФИНТЕХ: ЗАЯВКА НА МЕСТО «ХОЗЯЕВ ДЕНЕГ»

тетных географических направлений трансгранич-

ной электронной торговли Китая является Россий-

ская Федерация. Пока в трансграничной электрон-

ной торговле преобладают оптовые сделки, осущест-

вляемые компаниями малого и среднего бизнеса.

Доля розницы, где покупателями являются физиче-

ские лица, достаточно скромная. В 2015 году оборот

трансграничной электронной розничной торговли

Китая составил 75>о млрд. юаней (и,4 млрд. долл.

США) и вырос на 6д% по сравнению с 2014 годом.

При этом объем импорта составил 24,8 млрд. юаней

(3,7 млрд. долл. США), объем экспорта - 50,3 млрд.

юаней (около 7>7 млрд. долл. США). Прирост за год

(2015 г. против 2014 г.) розничного импорта соста-

вил 92%, розничного экспорта - 6о%. По прогнозу,

к концу 2020 года оборот трансграничной электрон-

ной розничной торговли Китая превысит з,6 трлн.

юаней (546 млрд. долл. США)13. Быстрое развитие

розничной трансграничной торговли - явление но-

вое не только в экономической жизни Китая, но и

во всей мировой экономике. В Докладе предложена

концепция создания платформы всемирной элек-

тронной торговли Electronic World Trade Platform

(eWTP). Эта открытая и прозрачная площадка при-

звана содействовать развитию всемирной торговли,

малого и среднего бизнеса, вовлечению в экономи-

ческую жизнь молодежи и снижению безработицы.

Концепция была выдвинута корпорацией Alibaba

Group, очевидно, что она хотела бы занять лидирую-

щие позиции и определять правила работы на ука-

занной площадке. Некоторые эксперты оценивают

китайскую концепцию электронной торговли как

удар по позициям транснациональных корпораций

(ТНК). Другие полагают, что это лишь один из сю-

13. http://russian.cri.cn/3069/2016/10/12/1S590613.htm

[39]

Валентин Катасонов

ЦИФРОВЫЕ ФИНАНСЫ

жетов постоянной конкуренции между различными

ТНК на мировом рынке. Та же самая Alibaba Group -

типичная транснациональная корпорация, кото-

рая стремится поставить под свой контроль миро-

вую электронную торговлю. Впрочем, конкуренты

уже успели прореагировать на инициативу Alibaba

Group. На днях прошла информация о том, что вла-

сти США занесли указанную китайскую корпорацию

в «черный список» компаний, работающих на «пи-

ратских рынках». Когда-то Alibaba Group уже нахо-

дилась в этом списке, но четыре года назад была из

него исключена. Сейчас все возвращается на круги

своя. Власти США заявляют, что через принадлежа-

щую Alibaba Group онлайн-платформу Taobao про-

ходит огромный объем контрафакта. Избранный

президент США Дональд Трамп в ходе своей кам-

пании обвинял китайские компании в нарушении

прав интеллектуальной собственности, намекая на

Alibaba Group с ее подделками, основанными на ис-

пользовании чужих брендов и патентов. Президент

Alibaba Group Майкл Эванс заявил, что расстроен

таким решением. По его словам, пока непонятно,

«было ли оно принято на основании фактов или же

продиктовано политической обстановкой». Многие

восприняли решение по Alibaba Group как первый

выстрел в торговой войне межу США и Китаем.

Есть еще один любопытный аспект ЦЭ Китая.

Речь идет о том, что власти Китая хотят контроли-

ровать и использовать ЦЭ в своих экономических

и политических целях. В настоящее время Пекин

крайне озабочен тем, каким образом обеспечить

темпы экономического роста страны на уровне не

ниже 6,5-7 процентов в год. Одним из средств реше-

ния этой проблемы они рассматривают внесение се-

рьезных корректив в методологию статистического

[40]

ФИНТЕХ: ЗАЯВКА НА МЕСТО «ХОЗЯЕВ ДЕНЕГ»

учета макроэкономических показателей. Конкретно

Пекин желает, чтобы статистические органы страны

более полно учитывали ЦЭ в показателе ВВП. Такой

учет позволит обеспечить существенный «бумаж-

ный» прирост экономики. Таким образом, власти

рассчитывают создать видимость «динамичного»

развития страны.

Другой момент связан с такой инициативой вла-

стей, как внедрение так называемой «Системы со-

циального кредита». Она должна быть запущена по

всей стране к 2020 году, а пока (с 2014 года) отра-

батывается в порядке эксперимента в ряде регио-

нов Китая. Речь идет о системе социальных рейтин-

говых оценок, которые должен получать каждый

китайский гражданин. Государственно-партийное

руководство страны планирует организовать мони-

торинг поведения китайцев в самых разных сферах

жизни и наладить централизованный сбор, хране-

ние и обработку исходной информации. За «хоро-

шее поведение» граждане будут получать баллы, за

«плохое поведение» баллы будут вычитать. Власти

интересует поведение подданных в общественно-

партийной жизни, по месту работы и по месту про-

живания, также поведение в семье, за границей

и т.п. Большое внимание будет уделяться тому, как

ведет себя китайский гражданин в сфере рыночных

отношений, что он покупает, на что (кроме това-

ров) тратит деньги, насколько аккуратно выполняет

свои обязательства по взятым кредитам и т.д. В за-

висимости от получаемых оценок гражданин будет

иметь поощрения или, наоборот, наказания. В сен-

тябре этого года правительство КНР опубликовало

уточненный перечень санкций, которым будут под-

вергаться обладатели низких рейтингов: запрет на

работу в госучреждениях; отказ в соцобеспечении;

[41]

Валентин Катасонов

ЦИФРОВЫЕ ФИНАНСЫ

особо тщательный досмотр на таможне; запрет на

занятие руководящих должностей в пищевой и фар-

мацевтической промышленности; отказ в авиаби-

летах и спальном месте в ночных поездах; отказ в

местах в люксовых гостиницах и ресторанах; запрет

на обучение детей в дорогих частных школах.

На каждого гражданина будет заведено элек-

тронное досье. И значительная часть информации

на эти досье будет поступать из сектора цифровой

экономики. Правительство планирует интегриро-

вать электронную базу данных «Системы социаль-

ного кредита» (ССК) с цифровыми сетями китай-

ской экономики. Создать Систему социального кре-

дита правительству помогают 8 частных компаний,

среди которых числится уже упоминавшаяся выше

корпорация цифровой коммерции Alibaba. Через

ее торговую площадку ежемесячно проходит около

400 млн. клиентов. Alibaba использует собствен-

ную систему рейтинга Sesame Credit (SC). При этом

принципы оценки и стимулирования клиентов в

рамках системы Sesame Credit в целом совпадают с

партийно-правительственными подходами в рам-

ках ССК. В частности, высокий рейтинг SC позволя-

ет клиентам арендовать автомобили и велосипеды

без залога, попадать ко врачу без очереди, получать

кредиты под меньший процент и т.п.

Некоторые эксперты полагают, что в Китае в те-

чение ближайшего десятилетия может быть создан

единый государственно-корпоративный «электрон-

ный колпак», под которым окажется полтора мил-

лиарда человек. И в построении такого «электрон-

ного колпака» Китай может даже опередить многие

страны Запада.

[42]

ФИНТЕХ: ЗАЯВКА НА МЕСТО «ХОЗЯЕВ ДЕНЕГ»

«Цифровая экономика» -

светлое будущее человечества

или «биржевой пузырь»?

Словосочетание «цифровая экономика» смело

входит в лексикон современных политиков, пред-

принимателей, журналистов. Тема «цифровой

экономики» попадает в центр внимания мировых

экономических форумов (например, Давоса), авто-

ритетных научных конференций, международных

финансовых организаций. Например, одним из

главных докладов Всемирного банка в серии «Ми-

ровое развитие» за 2016 год стал отчет об исследова-

нии «цифровой экономики» в мире. Доклад вышел

под названием «Цифровые дивиденды»14.

В предисловии к указанному докладу, написан-

ном президентом группы Всемирного банка Джи-

мом Ён Кимом, говорится: «Мы переживаем вели-

чайшую информационно-коммуникационную рево-

люцию в истории человечества. Более 40 процентов

населения планеты имеет доступ к интернету, и каж-

дый день в сеть выходят новые пользователи. Среди

беднейших 20 процентов домохозяйств мобильный

телефон есть почти в каждых у из ю. Число бедней-

ших домохозяйств, располагающих мобильным те-

лефоном, выше, чем имеющих доступ к туалету или

чистой питьевой воде». Красной нитью через весь

доклад проходят три мысли. Первая из них - широ-

кое распространение интернета, мобильной связи и

информационно-компьютерных технологий (ИКТ)

становится основой для создания «цифровой эко-

'14. http://documents.worldbank.org/curated/en/224721467988878739/

pdf/102724-WDR-WDR2016Overview-RUSSIAN-WebRes-Box-394840B-

OUO-9.pdf

[43]

Валентин Катасонов

ЦИФРОВЫЕ ФИНАНСЫ

номики». Вторая - «цифровая экономика» многих

стран мира находится в стадии бурного развития.

Третья - «цифровая экономика» приведет к ради-

кальному преобразованию мира, которое можно

оценить со знаком «плюс». Проще говоря, будущее

человечества будет более светлым по сравнению с

нынешним серым и мрачным его состоянием. До-

клад полон оптимизма и демонстрирует надежду,

что «цифровая экономика» завтра обеспечит даже

беднейшим людям планеты доступ к туалету и чи-

стой питьевой воде.

Как отмечается в докладе, за период 2005-2015 гг.

количество пользователей интернета выросло бо-

лее чем втрое: с 1 миллиарда до 3>2 миллиарда. По-

лучается почти половина численности населения

планеты! Авторы доклада назвали это «цифровой

революцией» и прокомментировали ее следующим

образом: «Это означает, что сегодня сети связи сое-

диняют фирмы, граждан и правительства прочнее,

чем когда бы то ни было прежде. Цифровая рево-

люция сразу же принесла выгоды частным лицам:

стало проще и удобнее общаться и получать инфор-

мацию, появились бесплатные цифровые продукты,

возникли новые формы досуга. Кроме того, благода-

ря ей сложилось ощущение глубинной социальной

взаимосвязи и глобальной общности».

Впрочем, авторы доклада выражают неудовлет-

воренность темпами и масштабами распростра-

нения интернета, мобильной связи и ИКТ в мире.

Именно это, по их мнению, сеет сомнения в том,

что «цифровая революция» может действительно

дать людям пользу, называемую «цифровыми ди-

видендами». Польза будет более явственной, если

распространение ИКТ будет стимулироваться и на-

правляться государствами. Охват должен быть юо-

[44]

ФИНТЕХ: ЗАЯВКА НА МЕСТО «ХОЗЯЕВ ДЕНЕГ»

процентным! Никаких «теневых зон» на планете не

должно оставаться!

Реальные «цифровые дивиденды» появятся так-

же при условии, что ИКТ будут более широко ис-

пользоваться не только на бытовом уровне (связь,

общение между людьми), но также в экономике.

«Цифровая революция» должна перерасти в рево-

люционные преобразования экономики. Человече-

ство должно перейти от традиционной экономики к

«цифровой экономике».

Хотя словосочетание «цифровая экономика»

появилось более 20 лет назад (его ввел в оборот в

1995 году американский ученый Николас Негрпон-

те из Массачусетского университета), смысл поня-

тия до сих пор остается достаточно размытым. До-

клад Всемирного банка также не дает четкого опре-

деления. В самом общем виде «цифровую экономи-

ку» можно представить как ту часть разнообразных

экономических отношений, которая опосредуется

интернетом, сотовой связью, ИКТ. Современные

информационно-компьютерные технологии спрям-

ляют связи между компаниями, банками, прави-

тельством и населением, убирая длинные цепочки

посредников и ускоряя проведение разнообразных

сделок и операций (купли-продажи, кредита, арен-