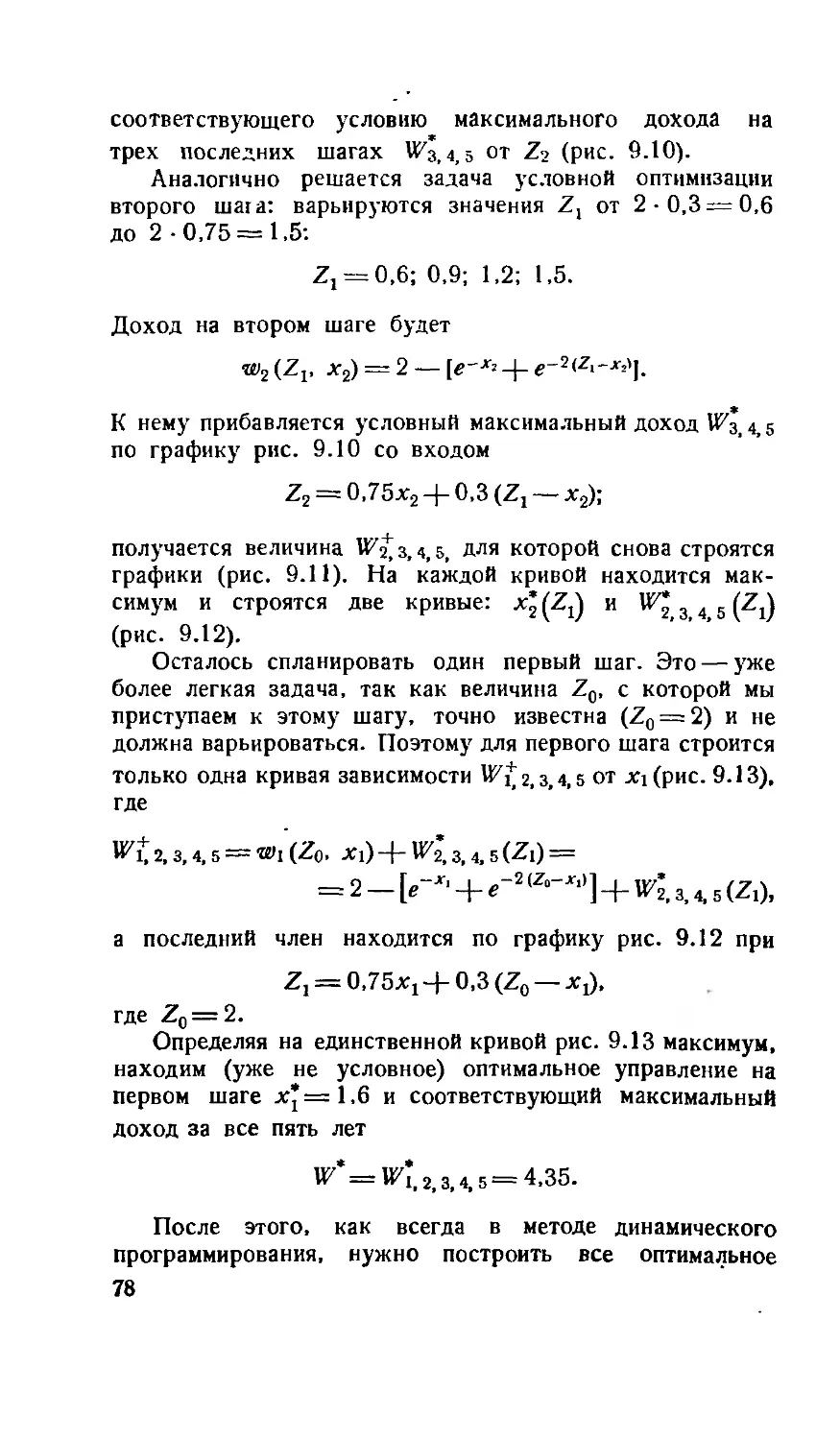

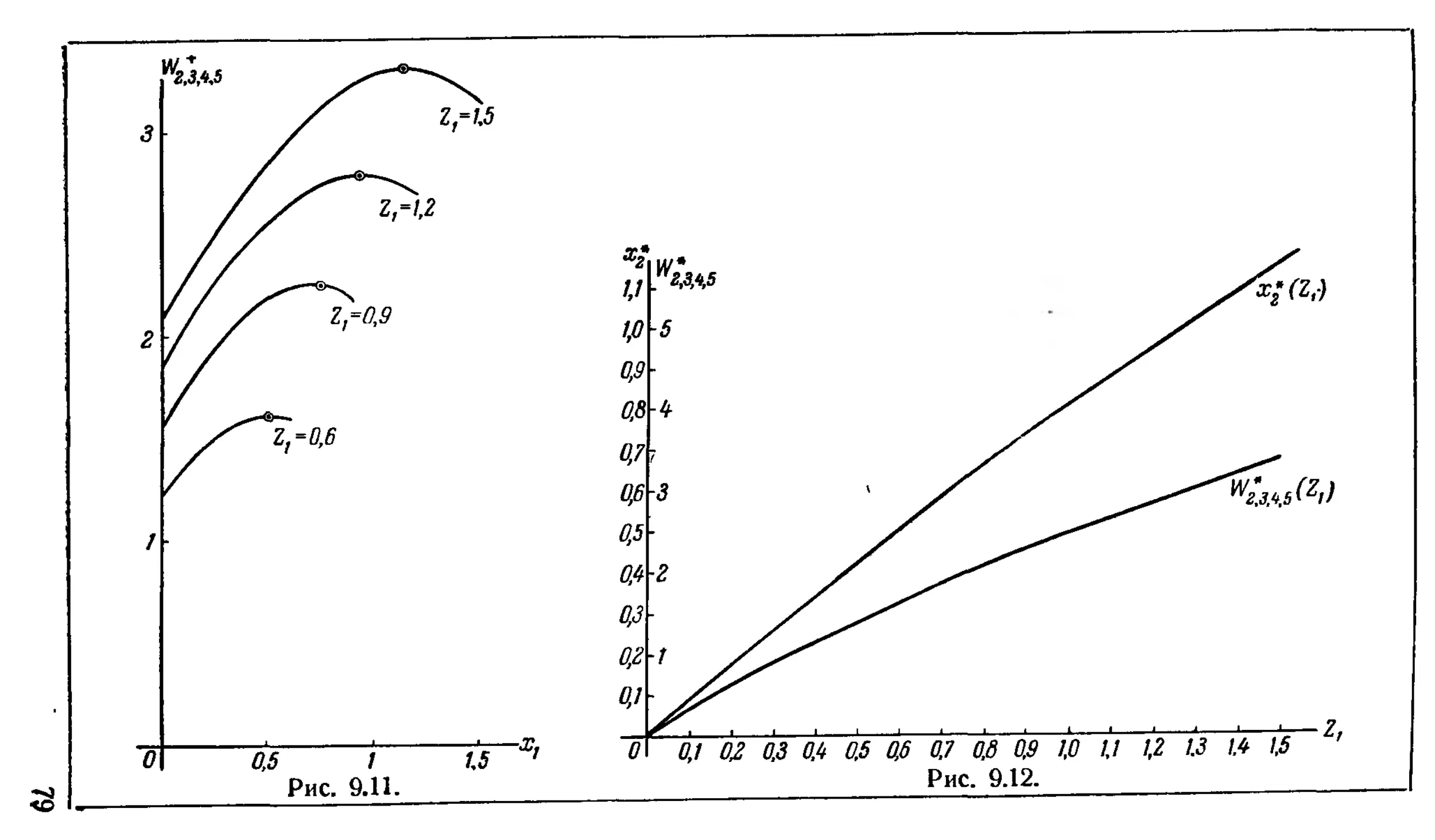

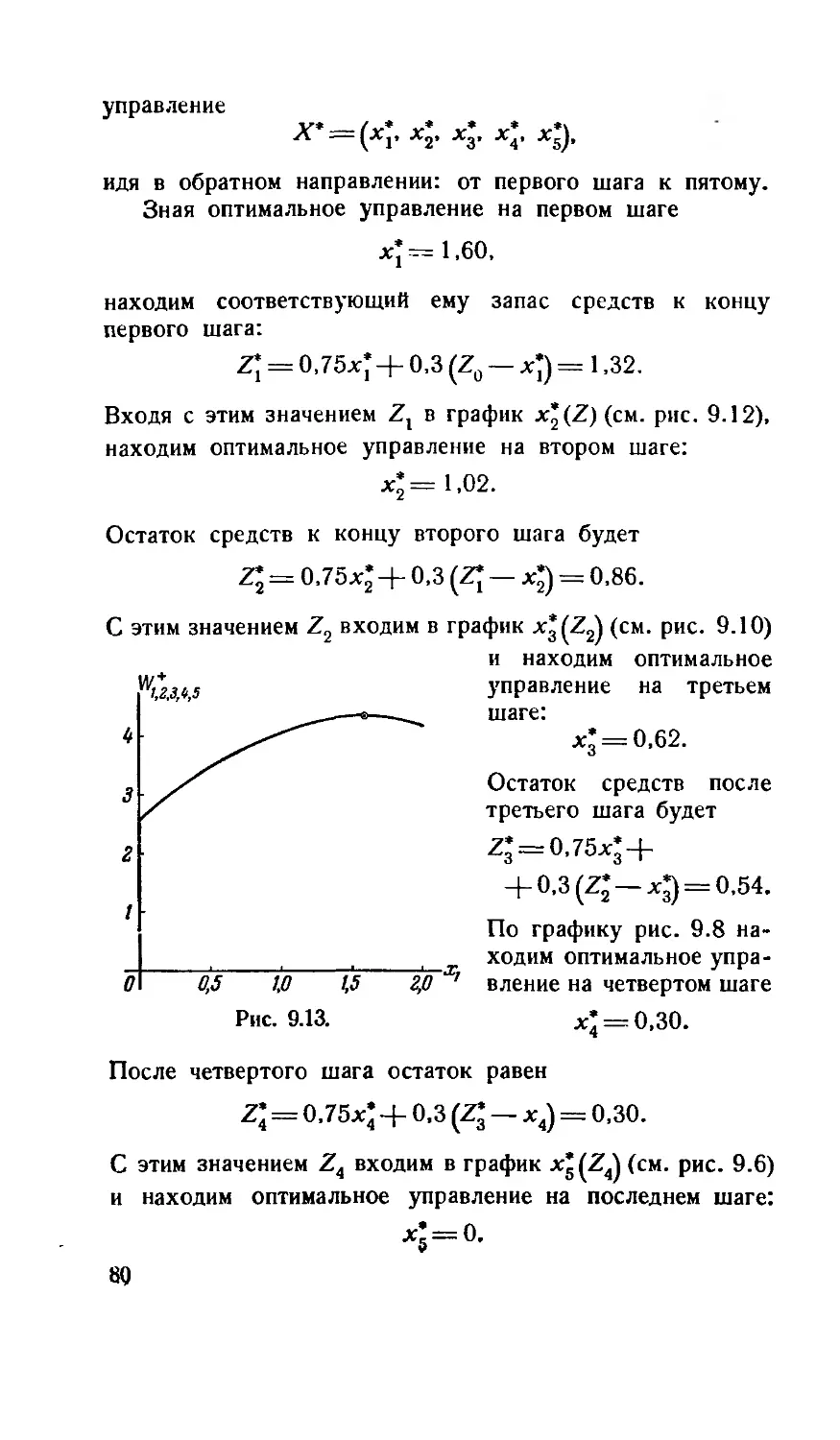

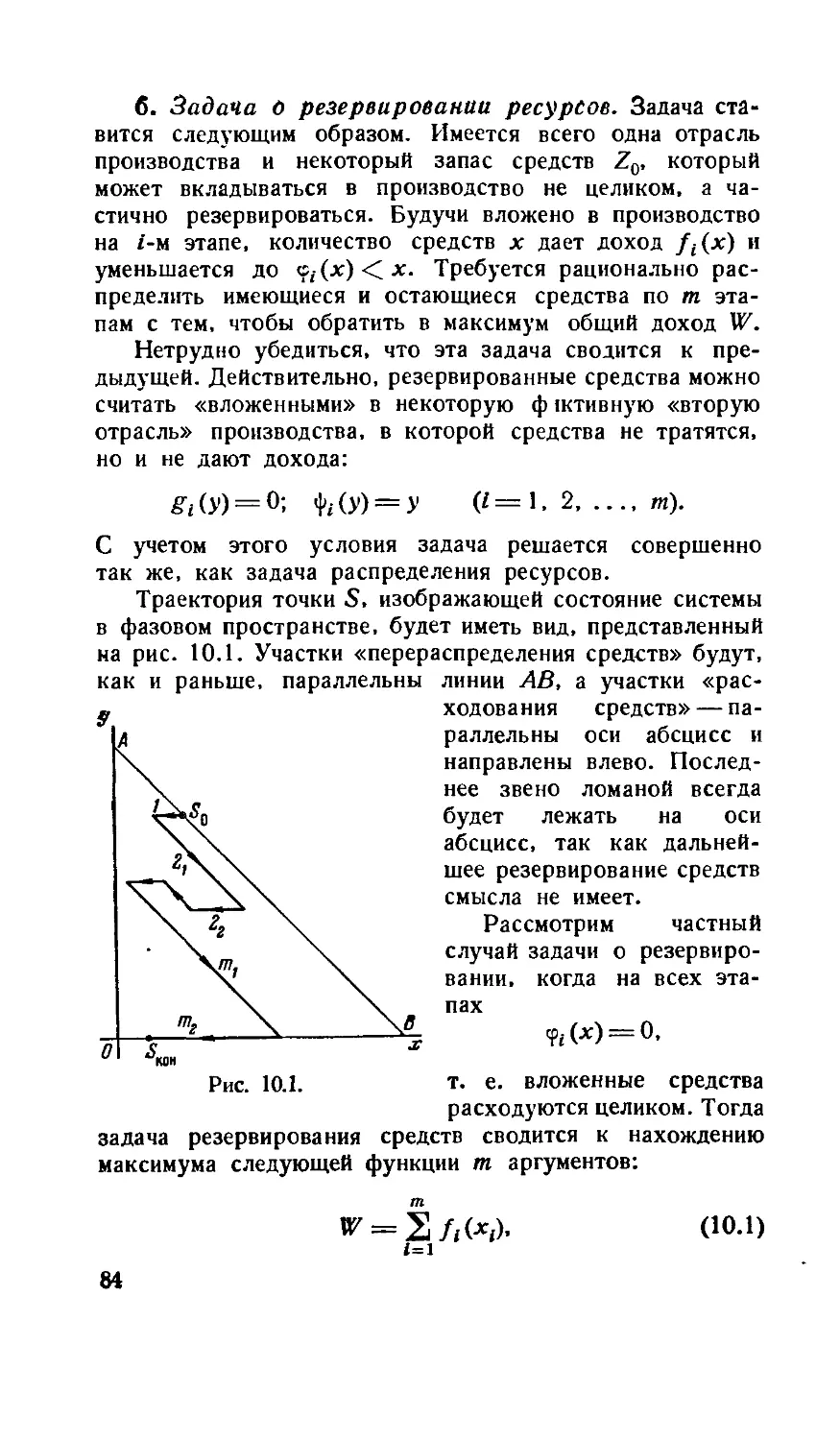

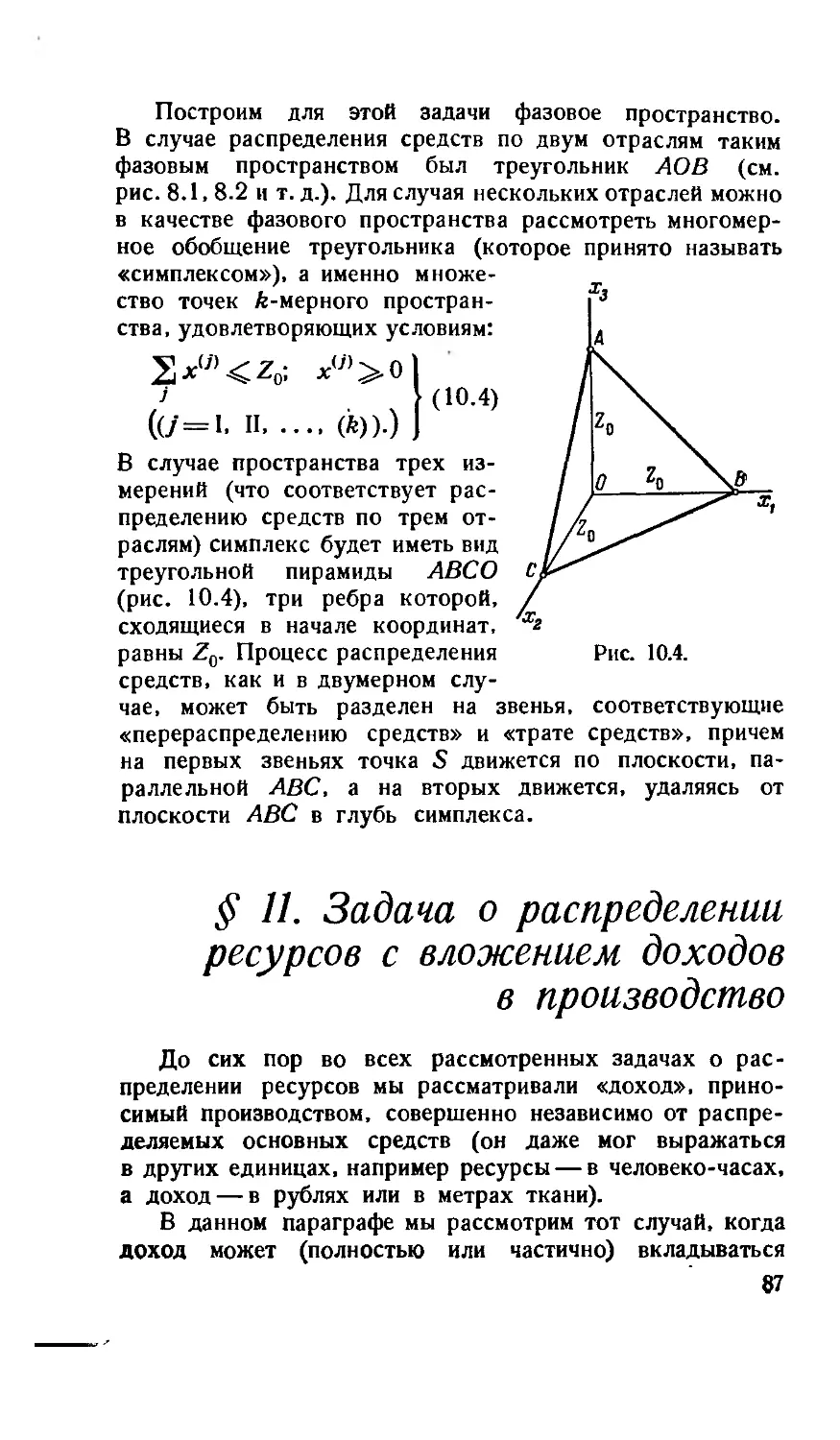

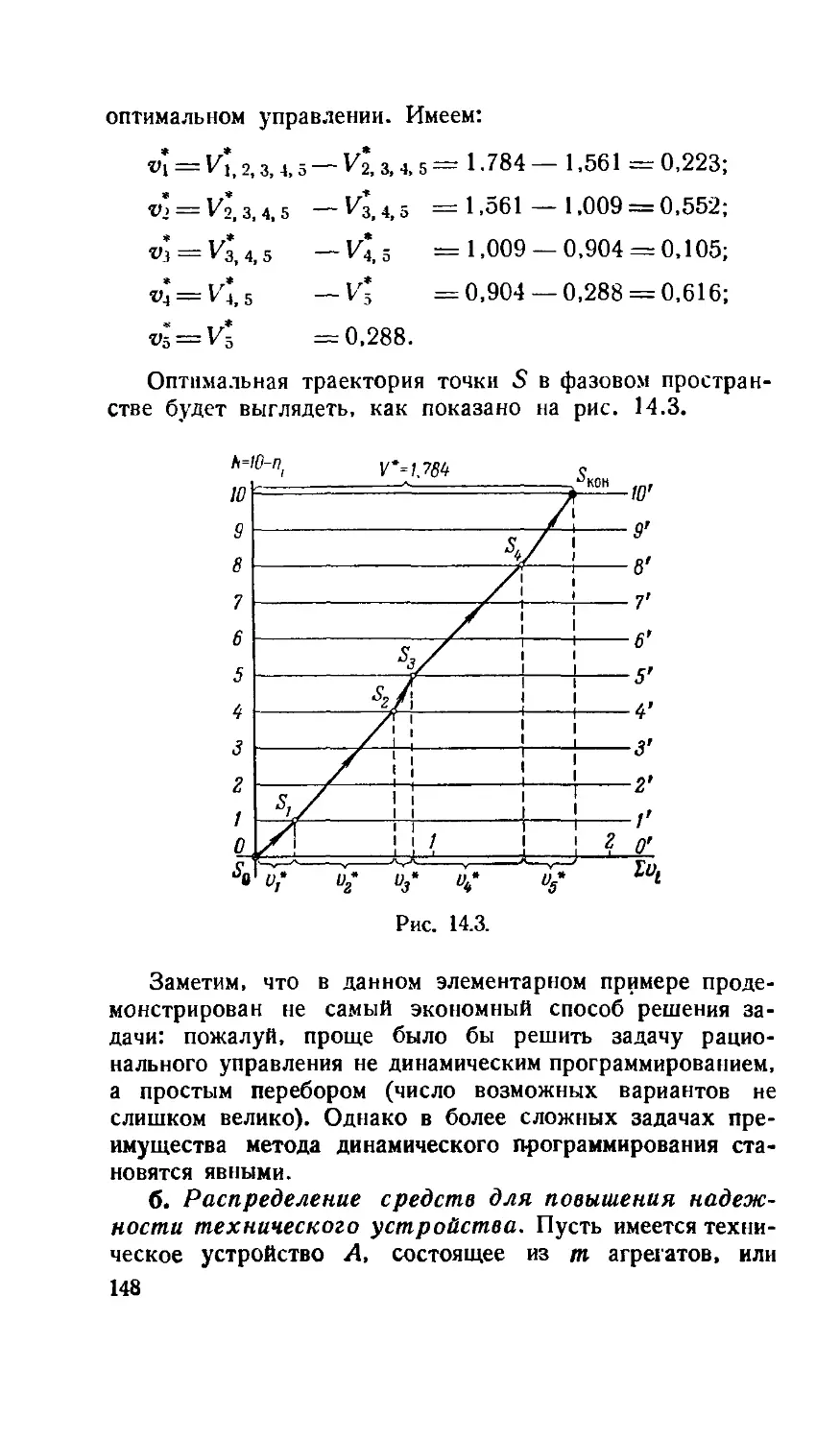

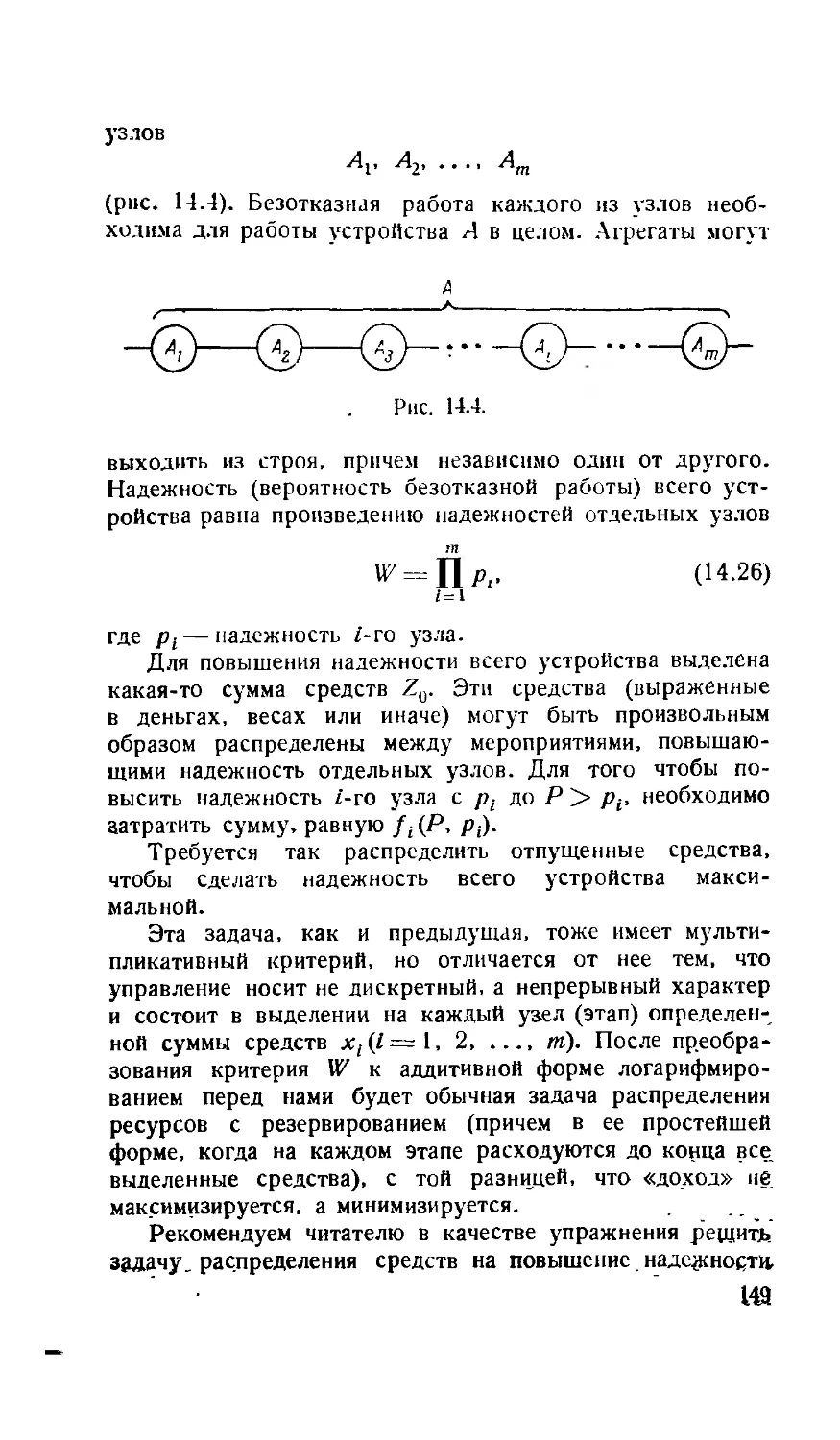

/

Текст

Е-С.ВЕНТЦЕЛЬ

t

W4ftКОГО

кишмя

*' 'и

t. C ВLМИДЕЛЬ

ЭЛЕМЕНТЫ

ДИНАМИЧЕСКОГО

ПРОГРАММИРОВАНИЯ

Мзда rt.'ibCTuo «нчука»

Ю С К Н А 10М

518

В 29

УДК 519.95

АННОТАЦИЯ

Динамическое программирование — недавно

возникший и интенсивно развивающийся раздел

математики, дающий методы для решения важ'

ных практических задач.. Речь идет о планиро-

планировании производственных или иных процессов, когда

управление ими осуществляется многоэтапным

путем ввиду их сложности. К таким задачам

молено отнести, например, выбор наивыгодней-

наивыгоднейшего профиля для проектирования железнодо-

железнодорожного пути (разбитого на ряд участков),

выбор наилучших размеров ступеней многосту-

многоступенчатой ракеты и многие другие.

В данной книге впервые в отечественной ли-

литературе делается попытка общедоступно из-

изложить основные идеи и методы динамического

программирования.

Книга представляет интерес для широкого

круга работников науки и производства, а также

для всех лиц, интересующихся развитием совре-

современной науки.

ГЛАВНАЯ РЕДАКЦИЯ

ФИЗИКО-МАТЕМАТИЧЕСКОЙ ЛИТЕРАТУРЫ

Предисловие

В книге дается элементарное изложение метода дина-

динамического программирования, который рассматривается

как общий метод построения оптимального управления

различными видами физических систем. Книга предназна-

предназначена для инженеров, экономистов и научных работников

разных специальностей, занимающихся вопросами плани-

планирования, а также выбором рациональных параметров тех-

технических устройств. Автор не ставил себе задачей дать

строгое и последовательное изложение математической сто-

стороны метода, а стремился сделать его понятным и доступ-

доступным для широкого круга практических работников, не

имеющих специального математического образования и за-

заинтересованных главным образом в непосредственном

применении метода к интересующим их задачам. Такая

цель определила собой принятый стиль изложения: книга

почти не содержит строгих доказательств; объяснение

принципов метода ведется с опорой на многочисленные

практические задачи и примеры, из которых многие до-

доводятся до конкретного числового результата. Задачи

и примеры взяты из самых различных областей практики;

в изложении подчеркиваются общие черты, позволяющие

решать их сходными приемами.

Математический аппарат, применяемый в книге, несло-

несложен и нигде не выходит за пределы курса высшей мате-

математики, излагаемого во всех втузах, а по большей части

1* 3

не требует даже этого и сводится к несложным арифмети-

арифметическим и алгебраическим действиям. Однако для созна-

сознательного усвоения материала требуется известное напря-

напряжение мысли. Несколько непривычными для неискушен-

неискушенного читателя могут показаться применяемые при изложении

общие формулы, однако смысл этих формул и фигури-

фигурирующих в них обозначений подробно объяснен в тексте.

Для понимания двух последних параграфов (§§ 15 и 16)

требуется знакомство с элементарными понятиями теории

вероятностей.

Разобранные в книге конкретные задачи намеренно

выбраны очень простыми, чтобы громоздкие вычисления

не заслоняли существа метода. На практике, как правило,

приходится встречаться с более сложными задачами, для

решения которых требуется привлекать современную элект-

электронную вычислительную технику. Имея в виду необхо-

необходимость составления машинных алгоритмов, автор на про-

протяжении всей книги пользуется стандартной логической

схемой построения процесса поэтапной оптимизации и

стандартной последовательностью формул, облегчающей

составление программы для ЭВЦМ.

Автор сознательно ограничил себя рассмотрением

только дискретных задач динамического программирова-

программирования с конечным числом шагов т и оставил в стороне

предельные случаи, соответствующие м->оо и неограни-

неограниченному уменьшению длины шага. Однако отчетливое

усвоение идеи метода на элементарных задачах может

существенно облегчить читателю, желающему получить бо-

более глубокие знания, дальнейшее изучение предмета по

более солидным руководствам.

Е. Вентцель

1964 г.

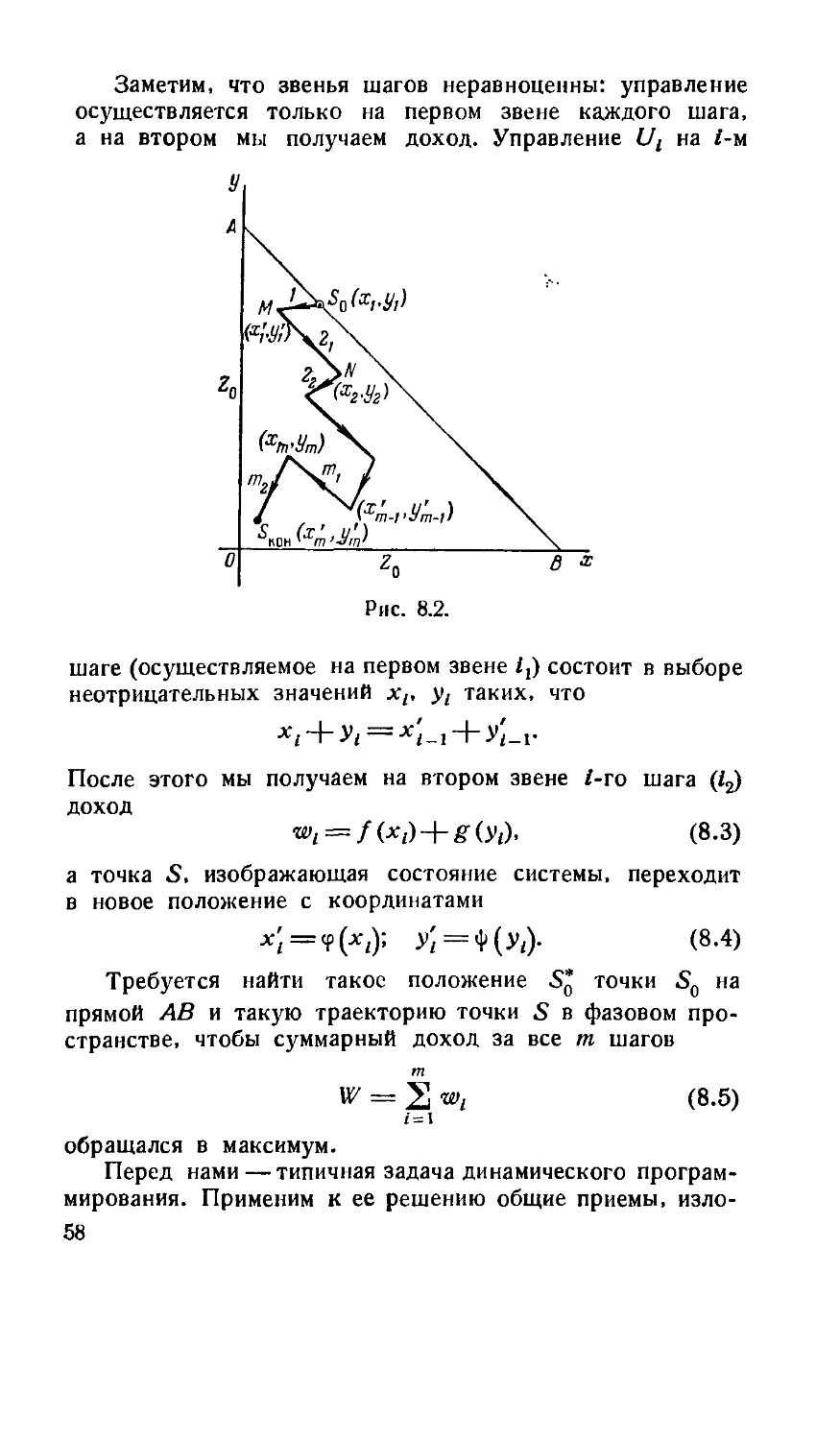

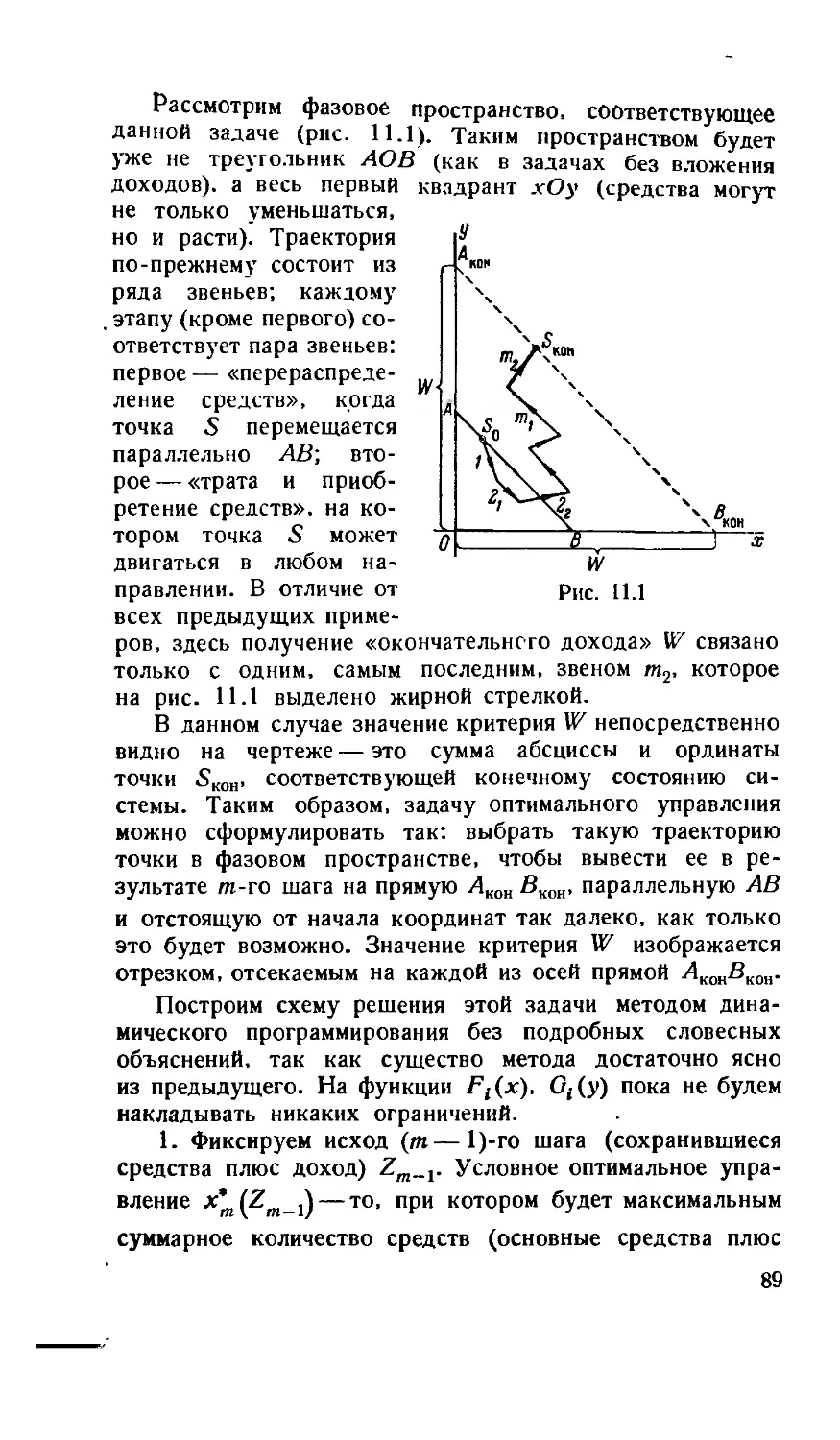

$ L Задача динамического

программирования

Динамическое программирование (или, иначе,

намическое планирование») представляет собой особый

математический аппарат, позволяющий осуществлять опти-

оптимальное планирование управляемых процессов. Под «уп-

«управляемыми» разумеются процессы, на ход которых мы

можем в той или другой степени влиять.

Общеизвестно пристальное внимание, уделяемое сов-

современной наукой вопросам планирования во всех обла-

областях человеческой деятельности. Самая общая задача опти-

оптимального (наилучшего) планирования ставится следующим

образом.

Пусть предполагается к осуществлению некоторое''

мероприятие или серия мероприятий (короче, «операция»),

преследующая определенную цель. Спрашивается: как

нужно организовать (спланировать) операцию для того,

чтобы она была наиболее эффективной, т. е. наилучшим

образом удовлетворяла поставлениным перед ней требо-

требованиям?

Чтобы поставленная задача оптимального планирова-

планирования приобрела количественный, математический характер,

необходимо ввести в рассмотрение некоторый численный

критерий W, которым мы будем характеризовать качество,

успешность, эффективность операции.

Величина W, в зависимости от характера решаемой

задачи, может выбираться различными способами. Напри-

Например, при планировании деятельности системы промышлен-

промышленных предприятий в качестве критерия W может быть

(смотря по обстоятельствам) выбран общий годовой объем

продукции или же чистый годовой доход; критерием эффек-

эффективности работы транспортной системы может быть,

5

например, общий грузооборот или же средняя стоимость

перевозки тонны груза. Критерием эффективности бом-

бомбардировочного налета может быть, например, средняя

площадь причиненных разрушений или же среднее число

пораженных объектов, или же стоимость восстановитель-

восстановительных работ, которые придется выполнить противнику.

Вообще критерий эффективности в каждом конкрет-

конкретном случае выбирается исходя из целевой направленности

операции и задачи исследования (какой элемент управ-

управления оптимизируется и для чего).

Задача рационального планирования — выбрать такой

способ организации данной системы действий, чтобы обра-

обратить в максимум, (или минимум) какой-то критерий W.

Если в качестве критерия взята такая величина, увеличе-

увеличение которой нам выгодно (например, доход от группы

предприятий), то ее стремятся обратить в максимум. Если,

наоборот, величину W выгодно уменьшать, то ее стре-

стремятся обратить в минимум. Очевидно, задача минимиза-

минимизации критерия легко сводится к задаче максимизации (на-

(например, изменением знака критерия). Поэтому в дальней-

дальнейшем при рассмотрении задач планирования в общей

постановке мы часто будем говорить просто о «максими-

«максимизации» критерия W.

Дадим теперь количественную, математическую поста-

постановку общей задачи оптимального планирования.

Имеется некоторая физическая система S, состояние

которой с течением времени меняется. Процесс является

управляемым, т. е. мы имеем возможность в какой-то

мере влиять на его ход, выбирая по своему усмотрению то

или другое управление U. С процессом связана неко-

некоторая величина (или критерий) W, зависящая от приме-

примененного управления. Требуется выбрать такое управле-

управление U, чтобы величина W обратилась в максимум.

Современная математическая наука располагает целым

арсеналом методов, позволяющих решить задачу оптималь-

оптимального управления. Среди них особое место занимает метод

динамического программирования. Специфика этого ме-

метода в том, что для отыскания оптимального управления

планируемая операция разделяется на ряд последователь-

последовательных «шагов» или «этапов». Соответственно и самый про-

процесс планирования становится «многошаговым» и разви-

развивается последовательно, от этапа к этапу, причем каждый

раз оптимизируется управление только на одном шаге.

6

Некототорые операции естественно распадаются на

этапы; в других это членение приходится вводить искус-

искусственным путем.

Рассмотрим пример «естественно многоэтапной» опе-

операции. Пусть планируется деятельность некоторой системы

промышленных предприятий

Пх. П2 Пк

на некоторый период времени Г, состоящий из т хозяй-

хозяйственных лет (рис. 1.1).

В начале периода Т на развитие системы предприятий

выделяются какие-то основные средства К; кроме того,

функционирующие предприятия дают некоторый доход,

реализующийся в конце каждого года в виде чистой

прибыли.

В начале каждого хозяйственного года (т. е. в моменты

tv t2 tt tm) производится финансирование всей

системы предприятий, причем на каждое из них выделяется

какая-то доля средств, имеющихся к этому времени в рас-

распоряжении планирующего органа.

Обозначим х(р сумму, выделяемую в начале 1-го года

на долю предприятия Пу.

Ставится вопрос: как нужно распределить по пред-

предприятиям начальный капитал К и поступающие доходы

для того, чтобы к концу периода планирования Т сум-

суммарный доход от всей системы предприятий был макси-

максимальным?

Сформулированная задача представляет собой типич-

типичную задачу многоэтапного планирования.

Посмотрим, каковы могут быть подходы к решению

этой задачи.

Предположим, что распределение средств на /-м шаге

операции выполнено, т. е. мы выбрали определенное

7

управление Ut:

Формула A.1) читается следующим обрааом: управление L^

на /-м шаге состоит в том, что мы выделили предприя-

предприятию П, средства л;'^, предприятию П2 — средства xf\

и т. д.

Пользуясь широкоупотребительной терминологией, уп-

управление Ut можно представлять себе как вектор в

А-мерном пространстве, составляющие которого

равны л^1 >, xf> xfK

Рассмотрим всю совокупность управлений (выделенных

средств)

U у U2 Um A.2)

на от шагах операции как т векторов в А-мерном простран-

пространстве. Критерий эффективности W многоэтапной операции,

в качестве которого мы выбрали суммарный доход за т

лет, зависит от всей совокупности управлений A.2):

W^W{UV £/2 Um). A.3)

Ставится вопрос: как выбрать управление на каждом

шаге, т. е. как распределить средства для того, чтобы

величина W приняла максимальное значение?

Поставленная нами на конкретном примере задача легко

может быть обобщена.

Пусть планируется операция, распадающаяся на от

последовательных шагов или этапов. В начале каждого

(/-го) этапа нужно определенным образом выбрать имею-

имеющиеся в нашем распоряжении параметры

совокупность которых

образует управление на 1-м этапе.

Как нужно выбрать совокупность управлений

для того, чтобы некоторая величина W, зависящая от нее,

обратилась в максимум:

U2 £/m) = max?

Метод динамического программирования позволяет про-

производить такое оптимальное планирование поэтапно,

оптимизируя на каждом этапе только один шаг.

Вообще говоря, такой подход к нахождению оптималь-

оптимального решения не является единственно возможным. Задача

планирования многоэтапных процессов в принципе допу-

допускает и другое решение — непосредственное, при котором

все шаги объединяются в один.

Действительно, рассмотрим критерий W как функцию

от элементов управления на каждом шаге:

A.4)

Эта функция многих аргументов может быть исследована

на максимум, как таковая, без обязательного разделения

элементов управляния «по шагам». Для этого нужно найти

такую совокупность значений аргументов х1р (/= 1. 2,...

.... т; /=1, 2, ...), при которых функция A.4) до-

достигает максимума.

Казалось бы, чего проще? Нужно применить для нахож-

нахождения максимума классический прием: продифференциро-

продифференцировать функцию W по всем аргументам, приравнять произ-

производные нулю и решить полученную систему уравнений:

dW „ dW _„

U U

—о • — о -*HL-o rin

Однако эта простота обманчива.

Во-первых, когда шагов много, такой способ стано-

становится очень громоздким. Задача решения системы урав-

уравнений A.5) только в простейших случаях оказывается

легко разрешимой. Как правило, она очень сложна, и ча-

часто бывает легче непосредственно «нащупать» максимум

функции A.4), чем решать систему уравнений A.5).

9

Кроме того, указанный способ вовсе не гарантирует

нахождения решения! Напомним, что само по себе обра-

обращение производной в нуль не обеспечивает максимума

функции, и всегда требуется дополнительная проверка.

К тому же этот способ не дает возможности найти мак-

максимум, если он лежит не внутри, а на границе

области возможных значений аргументов (см., например,

рис. 1.2: абсолютный максимум функции W (х) достигается

не в точках хх, х2, хг, где производная равна нулю,

а в граничной точке х* области, в которой задана функ-

функция). Так что даже в тех ред-

редких случаях, когда систему

уравнений A.5) удается ре-

решить, отыскание абсолют-

абсолютного максимума требует це»

лой системы проверок, тем

™1 более сложной, чем больше

аргументов у функции.

Наконец, надо добавить,

'• что в ряде практических

задач функцию W вообще

нельзя дифференцировать;

например, когда элементы

V/fr)

х, х.

Рис. 1.2.

управления ху>, ху>, ...; х£>,

представляют собой не непрерывно изменяющиеся, а дис-

дискретные величины.

Все эти обстоятельства приводят к тому, что приме-

применение классических методов анализа (или вариационного

исчисления) к решению большинства задач планирования

оказывается неэффективным: оно сводит первоначально

поставленную задачу отыскания максимума к таким вто-

вторичным задачам, которые оказываются не проще исходной,

а зачастую и сложнее.

Вместе с тем решение многих таких задач может быть

существенно упрощено, если развернуть процесс плани-

планирования поэтапно, т. е. методом динамического програм-

программирования. Идея метода в том, что отыскание максимума

функции многих переменных заменяется многократным

отысканием максимума функции одного или небольшого

числа переменных.

Какие при этом применяются приемы, будет видно из

дальнейшего изложения.

10

§ 2. Принцип поэтапного

построения оптимального

управления

Итак, динамическое программирование есть поэтапное

планирование многошагового процесса, при котором на

каждом этапе оптимизируется только один шаг.

С первого взгляда может показаться, что сформулиро-

сформулированная идея довольно тривиальна. Действительно, что тут

мудреного: если трудно оптимизировать управление сразу

на протяжении всей операции, то разбить ее на ряд по-

последовательных шагов и оптимизировать отдельно каждый

шаг. Не так ли?

Вовсе не так1 Принцип динамического программиро-

программирования отнюдь не предполагает, что, выбирая управление

на одном отдельном шаге, можно забыть обо всех осталь-

остальных. Напротив, управление на каждом шаге должно вы-

выбираться с учетом всех его последствий в будущем. Дина-

Динамическое программирование — это планирование дально-

дальновидное, с учетом перспективы. Это не близорукое

планирование «вслепую» на один шаг («будь что будет,

лишь бы сейчас было хорошо»). Напротив, управление

на каждом шаге выбирается исходя из интересов операции

в целом.

Проиллюстрируем принцип «дальновидного» планиро-

планирования на примерах.

Пусть, например, планируется работа группы разно-

разнородных промышленных предприятий на период времени

т лет и конечной задачей является получение максималь-

максимального объема продукции некоторого класса С товаров

широкого потребления.

В начале периода имеется определенный запас средств

производства (машин, оборудования), с помощью кото-

которого можно начать производство товаров этого класса.

«Шагом» или «этапом» процесса планирования является

хозяйственный год. Пусть нам предстоит выбор решения

на закупку сырья, машин и распределение средств по

предприятиям на первый год. При «близоруком» поэтап-

поэтапном планировании мы приняли бы решение: вложить

максимальное количество средств в закупку сырья и пу-

пустить имеющиеся машины на полную мощность, стремясь

11

к максимальному объему продукции класса С к концу

первого же года.

К чему может привести такое планирование? К быст-

быстрому изнашиванию машинного парка и, как следствие,

к тому, что на втором году продукция упадет.

При дальновидном планировании, напротив, будут

предусмотрены мероприятия, обеспечивающие пополнение

машинного парка по мере его изнашивания. С учетом

таких капиталовложений объем продукции основного то-

товара С эа первый год будет меньше, чем мог бы быть,

но зато будет обеспечена возможность расширения про-

производства в последующие годы.

Возьмем другой пример. Процесс планирования в шах-

шахматной игре тоже распадется на отдельные шаги (ходы).

Допустим, что фигуры условно оценены тем или другим

числом очков соответственно своей важности; беря фигу-

фигуру, мы выигрываем это число очков, а отдавая — про-

проигрываем.

Разумно ли будет, продумывая шахматную партию на

несколько шагов вперед, всегда стремиться к тому, чтобы

на каждом шаге выигрывать максимальное число очков?

Очевидно, нет. Такое, например, решение, как «пожертво-

«пожертвовать фигуру», никогда не может быть выгодно с узкой

точки зрения одного-единственного хода, но может быть

выгодно с точки зрения партии в целом.

Так обстоит дело и в любой области практики. Пла-

Планируя многоэтапную операцию, мы должны выбирать

управление на каждом шаге, исходя не из узких интересов

именно этого шага, а из более широких интересов опе-

операции в целом, и далеко не всегда эти две точки

зрения совпадают.

Как же строить такое управление? Мы уже сформу-

сформулировали общее правило: в процессе поэтапного планиро-

планирования управление на каждом шаге должно приниматься

с учетом будущего. Однако из этого правила есть исклю-

исключение. Среди всех шагов существует один, который может

планироваться попросту, без «оглядки на будущее». Какой

это шаг? Очевидно, последний. Этот последний шаг,

единственный из всех, можно планировать так, чтобы он

как таковой приносил наибольшую выгоду.

Спланировав оптимальным образом этот последний

шаг, можно к нему «пристраивать» предпоследний, к этому

в свою очередь предпредпоследний и т. д.

12

Поэтому процесс динамического программирования

всегда разворачивается в обратном по времени направлении:

не от начала к концу, а от конца к началу. Раньше

всего планируется последний шаг. А как его спланировать,

если мы не знаем, чем кончился предпоследний? Очевидно,

нужно сделать разные предположения о том, чем

кончился предпоследний шаг, и для каждого из них

выбрать управление на последнем.

Такое оптимальное управление, выбранное при опре-

определенном условии о том, чем кончился предыдущий шаг,

мы будем называть условным оптимальным управ-

управлением.

Принцип динамического программирования требует на-

нахождения на каждом шаге условного оптимального управ-

управления для любого из возможных исходов предшествую-

предшествующего шага.

Продемонстрируем схему такой процедуры. Пусть

планируется /и-шаговая операция, и неизвестно, чем

кончился (т—1)-й шаг. Сделаем об этом ряд «гипотез»

или «предположений». Эти гипотезы мы обозначим:

Оговоримся, что буквой Sm'-i не обязательно обозначается

одно число: это может быть и группа чисел, характери-

характеризующих исход (т—1)-го шага, .а может быть и просто

качественное состояние той физической системы, в кото-

которой протекает управляемый процесс.

Найдем для каждого из предположений B.1) условное

оптимальное управление на последнем (т-м) шаге. Это

будет то из всех возможных управлений Um, при котором

достигается максимально возможное значение выигрыша

на последнем шаге.

Предположим, что для каждого из предположений B.1)

условное оптимальное управление Um на последнем шаге

найдено:

ifm(sS'-O: ul (sffi-0; • • •; u'm (&_& ... B.2)

Это означает, что последний шаг спланирован для

любого исхода предпоследнего.

Перейдем к планированию следующего от конца, пред-

предпоследнего шага. Снова сделаем ряд гипотез о том, чем

13

кончился предпредпоследний ((т — 2)-й) шаг:

Om-2. om-2 Ога-2. ••• (*■■$)

Поставим вопрос: как нужно выбирать для каждой из

этих гипотез условное оптимальное управление на (т—1)-м

шаге?

Очевидно, его нужно выбирать так, чтобы оно, сов-

совместно с уже выбранным управлением на последнем

шаге, обеспечивало максимальное значение крите-

критерия W на двух последних шагах.

Другими словами, для каждой из гипотез B.3) нужно

найти такое условное оптимальное управление на (т—1)-м

шаге t/m_iEm_2). чтобы оно, в совокупности с уже най-

найденным условным оптимальным управлением t/m(Sm_i),

давало максимально возможный выигрыш на двух послед-

последних шагах.

Очевидно, к (т— 1)-му шагу таким же точно способом

может быть присоединен (т — 2)-й и т. д. вплоть до

самого последнего (от конца) 1-го шага, с которого процесс

начинается.

Первый шаг, в отличие от всех других, планируется

несколько иначе. Так как мы обычно знаем, с чего

начинается процесс, то нам уже не требуется де-

делать гипотезы о том, в каком состоянии мы приступаем

к первому шагу. Это состояние нам известно. Поэтому,

учитывая, что все последующие шаги B-й, 3-й и т. д.)

уже спланированы (условно), нам остается просто спла-

спланировать первый шаг так, чтобы он был оптимальным

с учетом всех управлений, уже принятых наилучшим

образом на всех последующих шагах.

Принцип, положенный в основу построения такого

решения (искать всегда оптимальное продолжение процесса

относительно того состояния, которое достигнуто в дан-

данный момент), часто называют принципом оптималь-

оптимальности (см. [1]).

Общее объяснение способа построения оптимального

решения методом динамического программирования, кото-

которое было дано в настоящем параграфе, в силу самой

своей общности может показаться непонятным. Поэтому

следующие параграфы (§§ 3—5) мы посвятим решению

конкретных задач, на которых постараемся дать ему более

14

доходчивое истолкование. В дальнейшем, в § 6, мы снова

вернемся к общей постановке задачи, которая окажется

более понятной на фоне уже разобранных конкретных при-

примеров.

§ 3. Задача о наборе высоты

и скорости

Одной из простейших задач, решаемых методом ди-

динамического программирования, является задача об опти-

оптимальном режиме набора высоты и скорости летательным

аппаратом. С этой задачи мы и начнем изложение практи-

практических приемов динамического программирования, причем

в целях методической ясности условия задачи будут до

крайности упрощены.

Задача состоит в следующем. Самолет (или другой

летательный аппарат), находящийся на высоте Но и имею-

имеющий скорость Vo, должен быть поднят на заданную вы-

высоту Икон, а скорость его доведена до заданного значения

VK0H. Известен расход горючего, потребный для подъема

аппарата с любой высоты //, на любую другую Н2 > Ht

при неизменной скорости V; известен также расход го-

горючего, потребный для увеличения скорости от любого

значения Vl до любого другого V2 > Vl при неизменной

высоте Н.

Требуется найти оптимальный режим набора высоты

и скорости, при котором общий 'расход горючего будет

минимальным.

Решение будем строить следующим образом. Для

простоты допустим, что весь процесс набора высоты и

скорости разделен на ряд последовательных шагов (этапов),

и за каждый шаг самолет увеличивает только высоту

или только скорость.

Будем изображать состояние самолета с помощью точ-

точки на некоторой плоскости VOH, где абсцисса изображает

скорость самолета V, а ордината — его высоту Н (рис. 3.1).

Процесс перемещения точки S, изображающей состоя-

состояние самолета, из начального состояния So в конечное SK0H

изобразится на плоскости VOH некоторой ступенчатой

ломаной линией. Эта линия — траектория движения точки 5

на плоскости VOH — будет характеризовать управление

процессом набора высоты и скорости.

15

Очевидно, существует множество возможных управле-

управлений — множество траекторий, по которым можно перевести

точку 5 из So в SK0H. Из всех этих траекторий нужно

выбрать ту, на которой выбранный критерий W — расход

горючего — будет минимальным.

О V,

Рис. 3.1.

Чтобы построить решение методом динамического про-

программирования, разделим высоту Икон — Но, которую

нужно набрать самолету, на пх равных частей (например,

на шесть, см. рис. 3.2), а скорость VK0H — Vo. которую

требуется набрать, — на п2 равных частей (например, на

восемь). Разделим процесс набора высоты и скорости на

отдельные шаги и будем считать, что за один шаг само-

самолет может либо увеличивать высоту на величину

либо скорость — на величину

Д V — ■ Vkoh '

п2

Число частей nv n2, на которые делятся интервалы

^кон — ^о1 ^кон — IV принципиального значения не имеет

и может быть выбрано исходя из требований к точности

решения задачи. Пара чисел я1, п2 определяет собой общее

число шагов т многоэтапного процесса набора высоты

и скорости

/я = /jj —j— tiy.

16

соответствует свой расход горючего W. Нам нужно из

всех таких траекторий найти оптимальную — ту, на ко-

которой расход горючего минимален. Можно было бы, разу-

разумеется, перебрать все возможные траектории и в конеч-

конечном счете найти оптимальную, но это — очень громоздкий

путь. Гораздо скорее можно решить задачу методом ди-

динамического программирования по шагам. (

»ш

АН

[.

-20

10

12 13 13 И 15 lit Й

17 —|— it —|—13 —|— а —I— и —1— и —I—;«—|—/7-

8 В Ю II 12 13 К

/■* —|— w —I— w —|— да —|— « —i— * —I— // —|—is-

7 б в 7 в 10 II 10 8

-4—к —|—13 —I—is—|—/о—|—и —|—'•?■•—I—#4—го—4

"о

и

в

-+

10

с""

soi_

i

i

7

-10—V-

S

9

1

i

1

-в

-9

-II

8

-4-

10

-\-

10

4-

е

д

ю

9

4—

4-'-

12

1

1

1 V—

Рис.

9

-I И-

10

+-

«

4-и-

i

3.3.

to

J—/г-

■+--

4—

+

12

+

It

1

1

i

8

-4-

10

— М 1

в

-,7-f

1

7

-4

-и—|

10

-го—1

•

i

i

V

кон

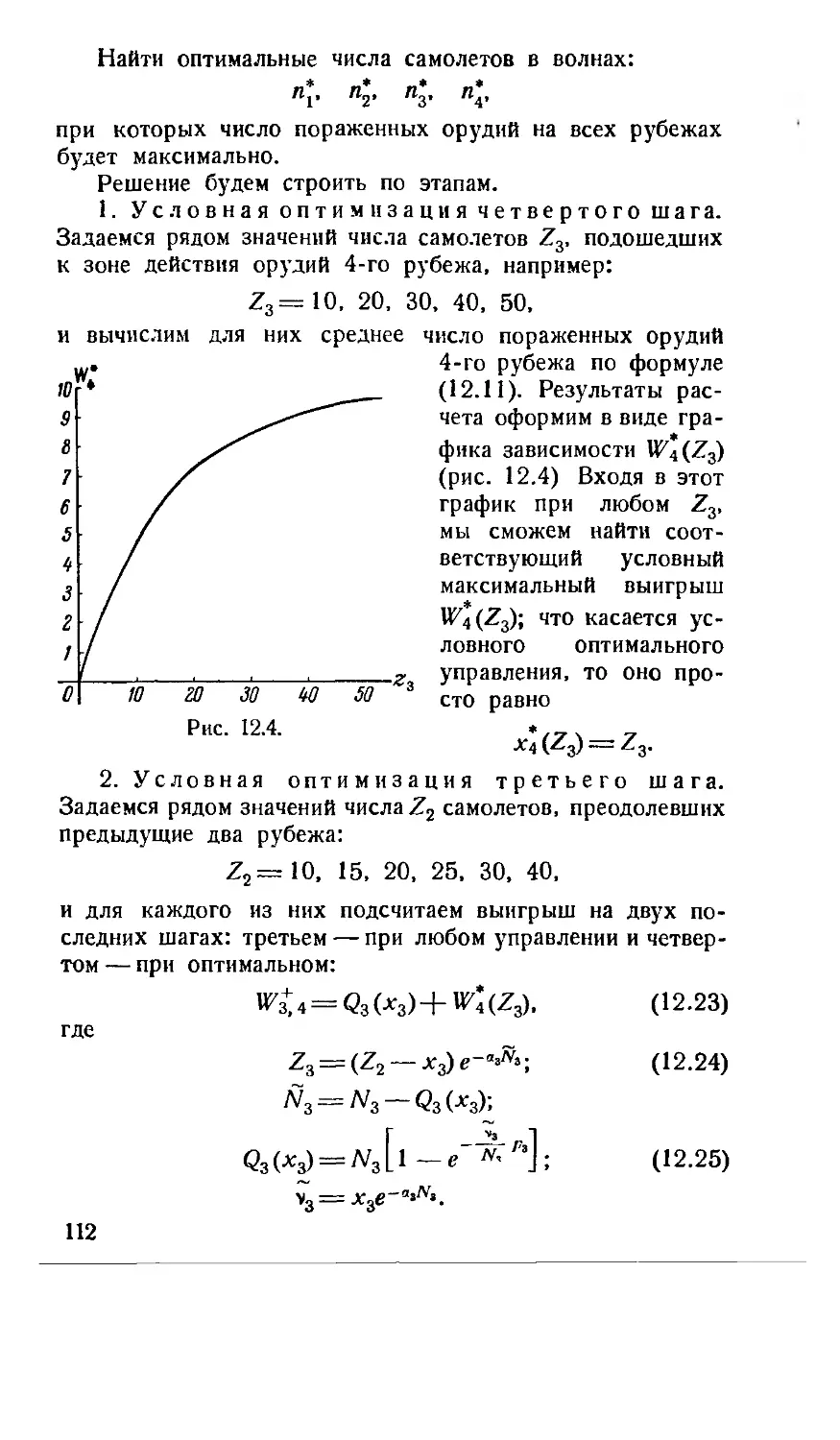

Процесс состоит из т =14 шагов; будем оптимизи-

оптимизировать каждый шаг, начиная с последнего. Конечное со-

состояние самолета — точка SK0H на плоскости VOH—нам

задано. Четырнадцатый шаг непременно должен привести

нас в эту точку. Посмотрим, откуда мы можем пере-

переместиться в точку 5К0Н на четырнадцатом шаге.

Рассмотрим отдельно правый верхний угол прямо-

прямоугольной сетки (рис. 3.4) с конечной точкой SK0H. В точку

5К0Н можно переместиться из двух соседних точек (Вг и

В2), причем из каждой — только одним способом, так что

выбора условного управления на последнем шаге у нас

нет — оно единственно. Если предпоследний шаг привел

нас в точку By то мы должны двигаться по горизонтали

и тратить 17 единиц горючего; если в точку В2, — идти

18

no вертикали и тратить 14 единиц. Запишем эти мини-

минимальные (в данном случае просто неизбежные) расходы

горючего в специальных кружках, которые поставим

в точках Bv В2 (рис. 3.5). Запись «17» в кружке у Bt

означает: «если мы пришли в Bv то минимальный расход

кои

кон

13

Рис. 3.4.

Рис. 35.

горючего, переводящий нас в точку SK01I, равен 17 еди-

единицам». Аналогичный смысл имеет запись «14» в кружке

у точки В2. Оптимальное управление, приводящее к этому

расходу, помечено в каждом случае стрелкой, выходящей

из кружка. Стрелка указывает то направление, по кото-

которому мы должны двигаться из данной точки, если в ре-

результате предыдущей нашей деятельности оказались в ней.

Таким образом, условное оптимальное управление на -

последнем четырнадцатом шаге найдено для любого (В1

или В2) исхода тринадца-

тринадцатого шага. Для каждого

из этих исходов найден,

кроме того, минимальный

расход горючего, за счет

которого из данной точ-

точки можно переместиться

в 5К0Н.

Перейдем к планиро-

планированию предпоследнего

(тринадцатого) шага. Для

этого нам нужно рассмот-

рассмотреть все возможные ре-

результаты предпредпос-

леднего (двенадцатого) шага. После этого шага мы можем

оказаться только в одной из точек Cv С2, С3 (рис. 3.6).

Из каждой такой точки мы должны найти оптимальный

путь в точку SK0H и соответствующий этому пути мини-

минимальный расход горючего.

2* 19

Рис. 36.

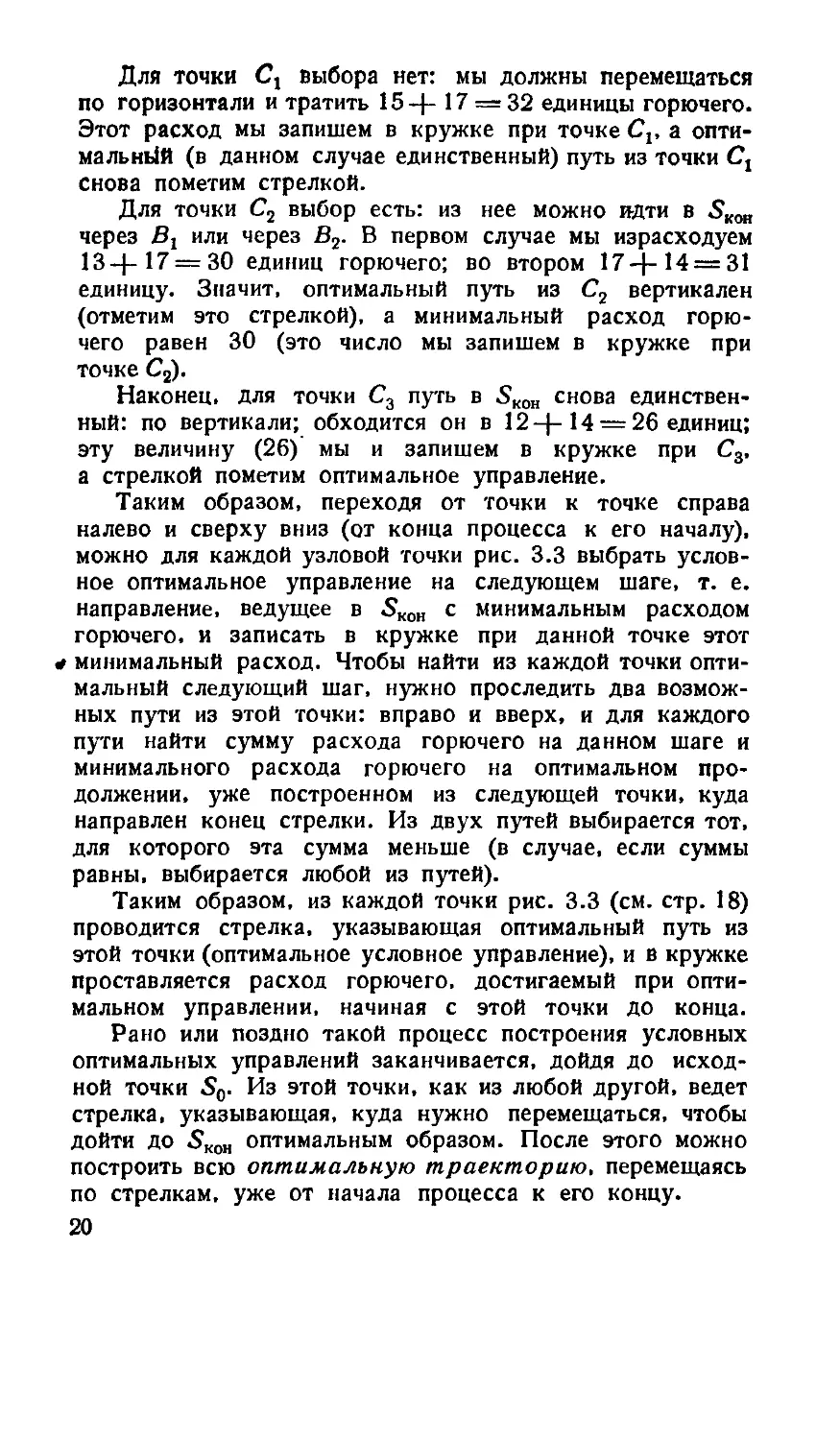

Для точки Сх выбора нет: мы должны перемещаться

по горизонтали и тратить 15-f-17 = 32 единицы горючего.

Этот расход мы запишем в кружке при точке Cv а опти-

оптимальней (в данном случае единственный) путь из точки С1

снова пометим стрелкой.

Для точки С2 выбор есть: из нее можно идти в 5К0Н

через Вх или через В2. В первом случае мы израсходуем

13-f-17 = 30 единиц горючего; во втором 17 4-14 = 31

единицу. Значит, оптимальный путь из С2 вертикален

(отметим это стрелкой), а минимальный расход горю-

горючего равен 30 (это число мы запишем в кружке при

точке С2).

Наконец, для точки С3 путь в SK0H снова единствен-

единственный: по вертикали; обходится он в 12-f-14 = 26 единиц;

эту величину B6) мы и запишем в кружке при С3,

а стрелкой пометим оптимальное управление.

Таким образом, переходя от точки к точке справа

налево и сверху вниз (от конца процесса к его началу),

можно для каждой узловой точки рис. 3.3 выбрать услов-

условное оптимальное управление на следующем шаге, т. е.

направление, ведущее в 5К0Н с минимальным расходом

горючего, и записать в кружке при данной точке этот

минимальный расход. Чтобы найти из каждой точки опти-

оптимальный следующий шаг, нужно проследить два возмож-

возможных пути из этой точки: вправо и вверх, и для каждого

пути найти сумму расхода горючего на данном шаге и

минимального расхода горючего на оптимальном про-

продолжении, уже построенном из следующей точки, куда

направлен конец стрелки. Из двух путей выбирается тот,

для которого эта сумма меньше (в случае, если суммы

равны, выбирается любой из путей).

Таким образом, из каждой точки рис. 3.3 (см. стр. 18)

проводится стрелка, указывающая оптимальный путь из

этой точки (оптимальное условное управление), и в кружке

проставляется расход горючего, достигаемый при опти-

оптимальном управлении, начиная с этой точки до конца.

Рано или поздно такой процесс построения условных

оптимальных управлений заканчивается, дойдя до исход-

исходной точки So. Из этой точки, как из любой другой, ведет

стрелка, указывающая, куда нужно перемещаться, чтобы

дойти до 5К0Н оптимальным образом. После этого можно

построить всю оптимальную траекторию, перемещаясь

по стрелкам, уже от начала процесса к его концу.

20

На рис. 3.7 показан окончательный результат такой

процедуры — оптимальная траектория, ведущая из 50 в 5КОЯ

по стрелкам, т. е. имеющая из каждой точки оптимальное

продолжение. Эта траектория отмечена жирными кружками

MHWWS4raWS-f58W4-4*4VK-«2>-/S-O7Vff

W /f to f

Рис. 3.7.

и дополнительными стрелками. Число «139», стоящее

у точки 50, означает минимальный расход горючего W*.

меньше которого нельзя получить ни на какой траектории.

Таким образом, поставленная задача решена и опти-

оптимальное управление процессом набора высоты и скорости

найдено. Оно состоит в следующем:

на первом шаге увеличивать только скорость, сохраняя

неизменной высоту Ио, и довести скорость до V0-\-AV;

на втором шаге увеличить высоту до Н0-\-ЬН, сохра-

сохраняя скорость неизменной;

на третьем, четвертом и пятом шагах снова набирать

скорость, пока она не станет равной V0-f-4AV;

на шестом, седьмом и восьмом шагах набирать высоту

и довести ее до Я0+4ДЯ;

на девятом, десятом, одиннадцатом и двенадцатом

шагах снова набирать скорость и довести ее до задан-

заданного конечного значения Уков;

21

на последних двух шагах (тринадцатом и четырнадца-

четырнадцатом) набирать высоту до заданного значения Нкои.

Нетрудно на ряде примеров убедиться, что найденное

управление действительно является оптимальным, т. е.

что на любой другой траектории, ведущей из So в 5К0Н

расход горючего будет больше.

Рассмотренная здесь задача оптимального набора

высоты и скорости является простейшим примером, на

котором часто демонстрируют основную идею динамиче-

динамического программирования. Действительно, в нашей упро-

упрощенной постановке задача очень легко решается до конца

с помощью простейших приемов. Это объясняется сле-

следующими обстоятельствами. Во-первых, на каждом шаге

нам приходится выбирать не более чем между двумя

вариантами управления («набирать высоту» или «набирать

скорость»). Нахождение условного оптимального управле-

управления в каждой точке элементарно и сводится к выбору

более выгодного из этих двух путей. Во-вторых, в нашей

задаче очень просто произвести нумерацию шагов, начи-

начиная с конца. Действительно, каждая траектория состоит

из одного и того же числа шагов, и последним, есте-

естественно, оказывается тот, который непосредственно, пре-

преодолением одной (горизонтальной или вертикальной) сту-

ступени, приводит в точку 5К0Н; предпоследним—тот, после

которого до точки 5К0н остается только один шаг, и т. д. .

Такая упрощенная постановка задачи не вполне со-

соответствует действительности. Фактически летательный

аппарат может набирать (и зачастую набирает) высоту и

скорость одновременно.

Попробуем (опять-таки в упрощенном виде) поставить

задачу, где будет предусмотрен такой одновременный

набор, и посмотрим, к каким усложнениям методики это

приведет.

Вернемся к схеме рис. 3.3 и изменим ее так, чтобы,

кроме уже рассмотренных путей (вверх и вправо), из

каждой узловой точки сетки возможен был еще путь по

диагонали прямоугольника (одновременный набор высоты

и скорости). Поставим соответствующий расход горючего

по каждой диагонали (рис. 3.8).

Что отличает данную схему от прежней (см. рис. 3.3)?

Не только наличие, кроме двух возможных ранее упра-

управлений, еще третьего «по диагонали». Эту схему отличает

менее четкая нумерация шагов: в пределах каждого пря-

22

моугольника из нижнего левого угла в верхний правый

можно перейти и за два шага («вверх — направо» или

«направо — вверх») и за один шаг — по диагонали. По-

Поэтому в новой задаче непригоден такой простой принцип

последовательного перебора узловых точек, какой мы

приняли раньше (по числу шагов, оставшихся до конца),

а нужно принять какой-то другой.

И

"кон

w гв /г ге 13 г? и is w zi is ге /4

is- e го s 2i 7 w s го w

Ю Id В IS 10 IS II IB 10 JS II 24

K

II 20 S 20 10 20 a 20 13 23 П 24 « 21 12 29 10

! | | Ч1**) №-0 №

Рис. З.8.

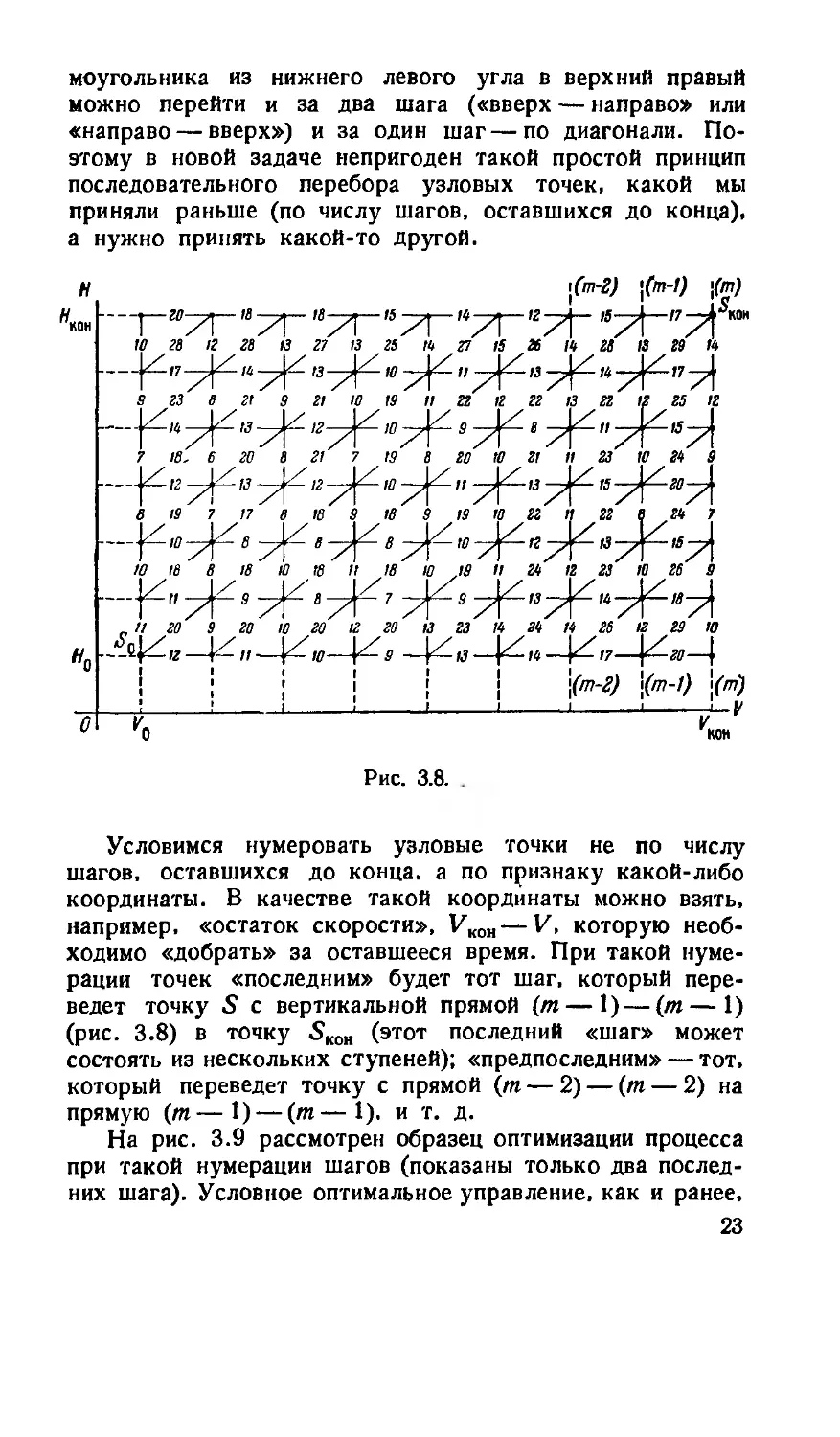

Условимся нумеровать узловые точки не по числу

шагов, оставшихся до конца, а по признаку какой-либо

координаты. В качестве такой координаты можно взять,

например, «остаток скорости», VK0H — V, которую необ-

необходимо «добрать» за оставшееся время. При такой нуме-

нумерации точек «последним» будет тот шаг, который пере-

переведет точку 5 с вертикальной прямой (т — 1) — (т — 1)

(рис. 3.8) в точку 5К0Н (этот последний «шаг» может

состоять из нескольких ступеней); «предпоследним» — тот,

который переведет точку с прямой (т — 2) — (т — 2) на

прямую (т—1) — (т—1), и т. д.

На рис. 3.9 рассмотрен образец оптимизации процесса

при такой нумерации шагов (показаны только два послед-

последних шага). Условное оптимальное управление, как и ранее.

23

показано стрелками. Поясним процедуру построения упра-

управления.

Если мы оказались в любой точке на прямой (т) — (т),

проходящей через SKOH, то единственно возможный (он же

и оптимальный) путь выхода в

точку 5К0Н — по вертикали. Этот

0 путь показан на рис. 3.9 стрел-

-'7 —^ кои ками вдоль всей прямой (т) — (/и);

-'А. соответствующие расходы горю-

горючего показаны в кружках.

Предположим теперь, что в ре-

результате процесса набора высоты

и скорости мы оказались на пря-

прямой (т—1)—(т—1). Будем пере-

перебирать на этой прямой все точки

сверху донизу. Если мы оказа-

оказались в самой верхней точке, то

путь в точку 5К0Н отсюда един-

единственный (горизонтальный) и об-

обходится он в 17 единиц горючего

(записываем 17 в кружке и ставим

горизонтальную стрелку). Пере-

Переходим к следующей точке — вто-

второй сверху. Из нее на прямую

(т) — (т) — три пути. Первый

путь — вверх — направо — обхо-

обходится в 13 —j— 17 = 30 единиц го-

горючего; второй — по диагонали —

в 29 единиц; третий— направо —

вверх — в 31 единицу. Выбираем

диагональный путь, помечаем его

стрелкой, а соответствующий рас-

•29 единиц — ставим в кружок. Для третьей точки

сверху снова сравниваем три пути:

вверх (и далее по диагонали): 12+29=41 единица горючего;

по диагонали (и далее вверх): 25 -f-14=39 единиц » ;

направо (и далее вверх): 15+26=41 единица »

Выбираем оптимальный путь — по диагонали, отмечаем

стрелкой, записываем 39 в кружке. Для следующей — чет-

четвертой сверху — точки на прямой (т — 1) — (т—1) опти-

оптимальным будет путь вверх и т. д.

24

(rh-2)

ход-

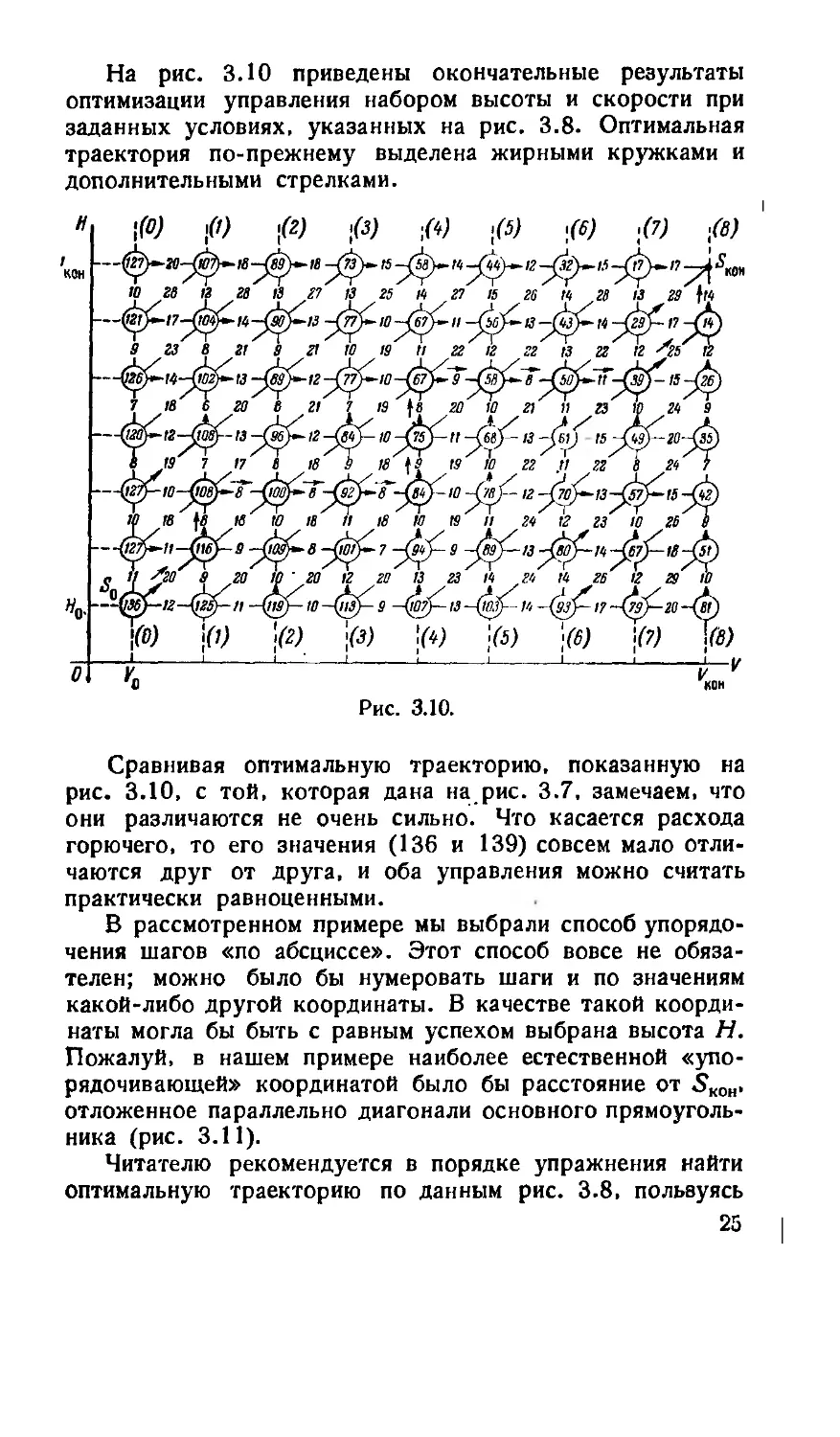

На рис. 3.10 приведены окончательные результаты

оптимизации управления набором высоты и скорости при

заданных условиях, указанных на рис. 3.8. Оптимальная

траектория по-прежнему выделена жирными кружками и

дополнительными стрелками.

Н

\(>) ft) \C) ;(*) >E) ,F) ,G) .fl)

25 « г? is гв п гв is гв

гг а гг и Ль

s гз в гг s я w i9 n гг

10 б 21 7 19 »8 20

г . гг в

% м ,г' '* ге г х '"

13 —(wf- i'i ~(язу~ I? ~(ш-го -ф

\ \ ( \

\@) \G) \B) \C) \(Ь) \E) \F) \G)

V '

ков

Рис. 3.10.

Сравнивая оптимальную траекторию, показанную на

рис. 3.10, с той, которая дана на рис. 3.7, замечаем, что

они различаются не очень сильно. Что касается расхода

горючего, то его значения A36 и 139) совсем мало отли-

отличаются друг от друга, и оба управления можно считать

практически равноценными.

В рассмотренном примере мы выбрали способ упорядо-

упорядочения шагов «по абсциссе». Этот способ вовсе не обяза-

обязателен; можно было бы нумеровать шаги и по значениям

какой-либо другой координаты. В качестве такой коорди-

координаты могла бы быть с равным успехом выбрана высота И.

Пожалуй, в нашем примере наиболее естественной «упо-

«упорядочивающей» координатой было бы расстояние от 5к0н.

отложенное параллельно диагонали основного прямоуголь-

прямоугольника (рис. 3.11).

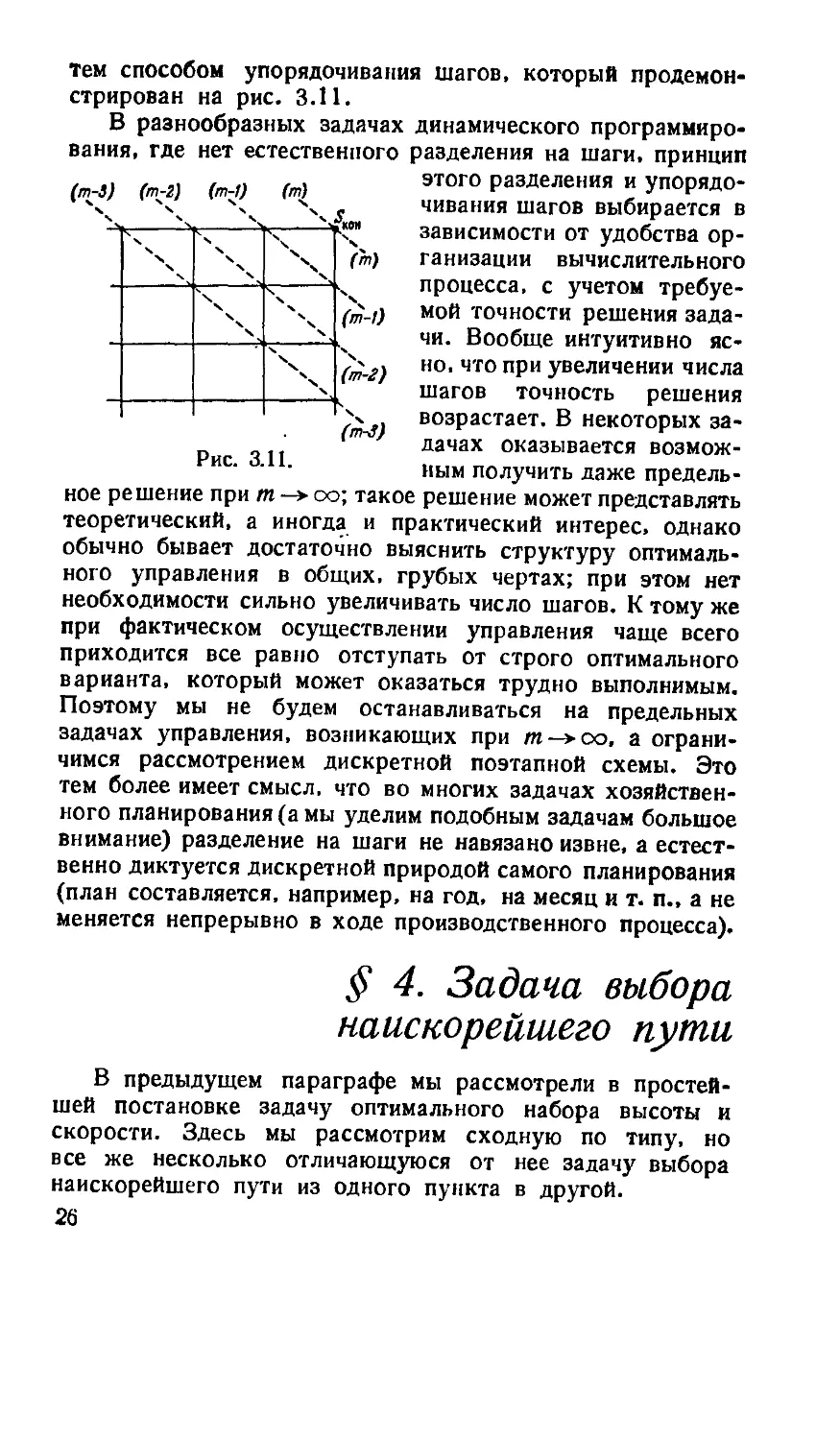

Читателю рекомендуется в порядке упражнения найти

оптимальную траекторию по данным рис. 3.8, польвуясь

25

(т^-З) (m-2)

Тем способом упорядочивания шагов, который продемон-

продемонстрирован на рис. 3.11.

В разнообразных задачах динамического программиро-

программирования, где нет естественного разделения на шаги, принцип

этого разделения и упорядо-

упорядочивания шагов выбирается в

зависимости от удобства ор-

организации вычислительного

процесса, с учетом требуе-

требуемой точности решения зада-

задачи. Вообще интуитивно яс-

ясно, что при увеличении числа

ч

ч

ч

ч

\

\

ч

ч

ч

ч

ч

(т)

(т-1)

(т-г)

(т-3)

Рис. 3.11.

шагов точность решения

возрастает. В некоторых за-

задачах оказывается возмож-

возможным получить даже предель-

предельное решение при т —> оо; такое решение может представлять

теоретический, а иногда и практический интерес, однако

обычно бывает достаточно выяснить структуру оптималь-

оптимальною управления в общих, грубых чертах; при этом нет

необходимости сильно увеличивать число шагов. К тому же

при фактическом осуществлении управления чаще всего

приходится все равно отступать от строго оптимального

варианта, который может оказаться трудно выполнимым.

Поэтому мы не будем останавливаться на предельных

задачах управления, возникающих при т—>оо, а ограни-

ограничимся рассмотрением дискретной поэтапной схемы. Это

тем более имеет смысл, что во многих задачах хозяйствен-

хозяйственного планирования (а мы уделим подобным задачам большое

внимание) разделение на шаги не навязано извне, а естест-

естественно диктуется дискретной природой самого планирования

(план составляется, например, на год, на месяц и т. п., а не

меняется непрерывно в ходе производственного процесса).

§ 4. Задача выбора

наискорейшего пути

В предыдущем параграфе мы рассмотрели в простей-

простейшей постановке задачу оптимального набора высоты и

скорости. Здесь мы рассмотрим сходную по типу, но

все же несколько отличающуюся от нее задачу выбора

наискорейшего пути из одного пункта в другой.

26

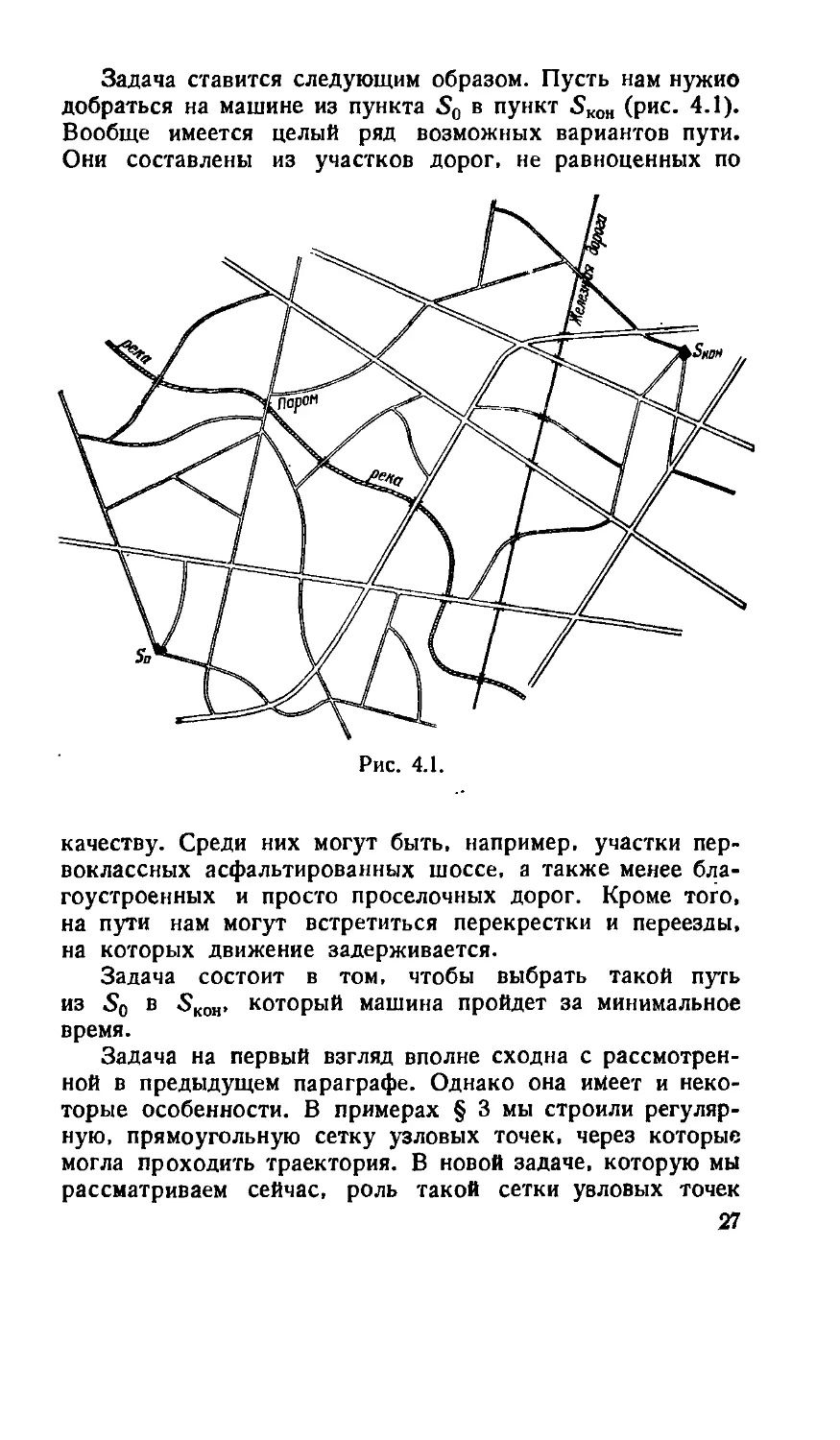

Задача ставится следующим образом. Пусть нам нужно

добраться на машине из пункта 50 в пункт 5К0н (рис. 4.1).

Вообще имеется целый ряд возможных вариантов пути.

Они составлены из участков дорог, не равноценных по

Рис. 4.1.

качеству. Среди них могут быть, например, участки пер-

первоклассных асфальтированных шоссе, а также менее бла-

благоустроенных и просто проселочных дорог. Кроме того,

на пути нам могут встретиться перекрестки и переезды,

на которых движение задерживается.

Задача состоит в том, чтобы выбрать такой путь

из So в 5к0Н, который машина пройдет за минимальное

время.

Задача на первый взгляд вполне сходна с рассмотрен-

рассмотренной в предыдущем параграфе. Однако она имеет и неко-

некоторые особенности. В примерах § 3 мы строили регуляр-

регулярную, прямоугольную сетку узловых точек, через которые

могла проходить траектория. В новой задаче, которую мы

рассматриваем сейчас, роль такой сетки узловых точек

27

могли бы играть естественно отмеченные «особые точки»

сети дорог — перекрестки и переезды, но они расположены

слишком нерегулярно, и их затруднительно «упорядочить

по шагам». Для того чтобы приближенно решить нашу

задачу методом динамического программирования, можно

ввести в нее искусственно некоторую «поэтапность».

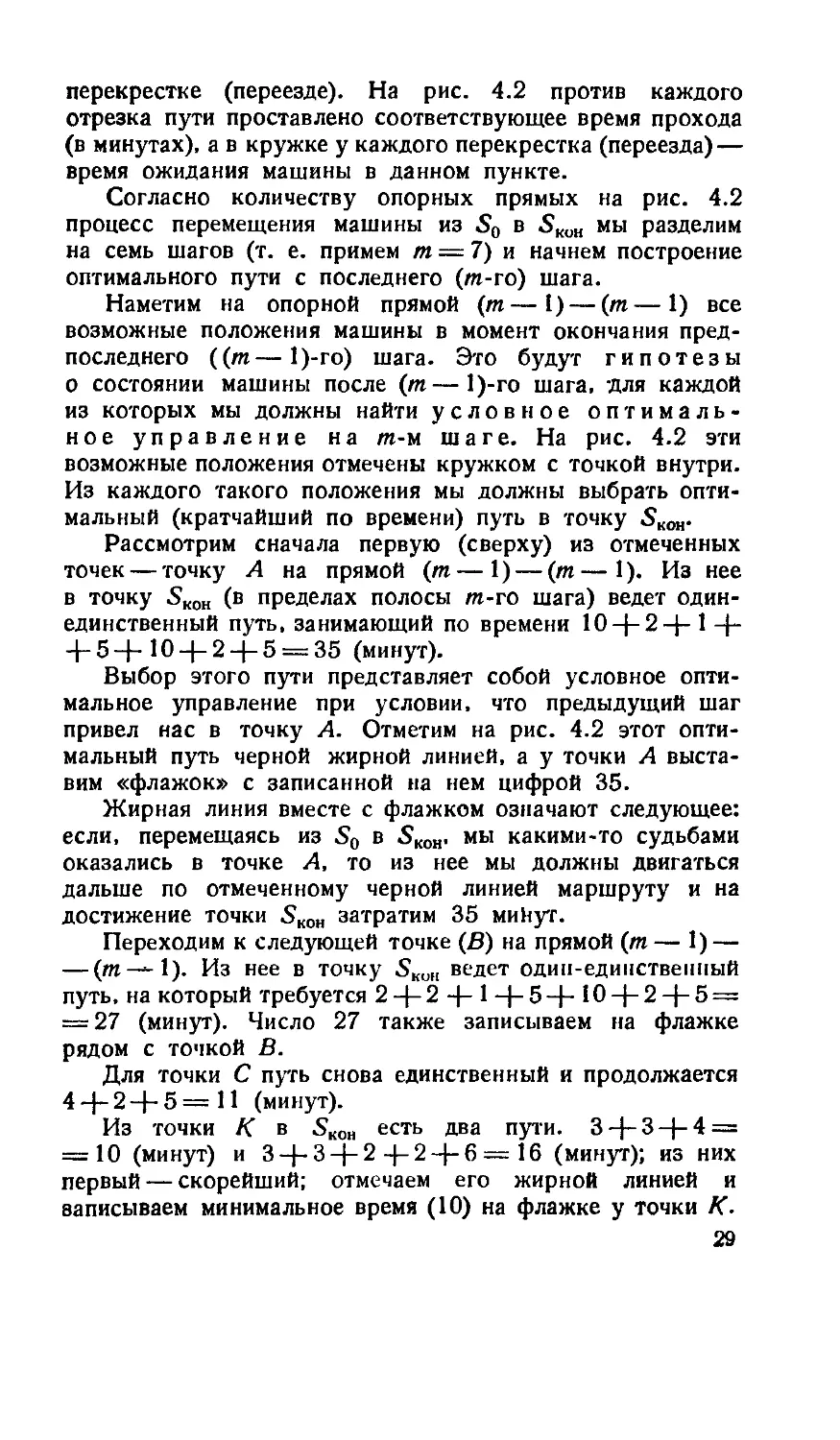

Например, можно разделить расстояние D от 50 до SKOa

на т равных частей длиной ДО = — (рис. 4.2) и счи-

считать, что за каждый «шаг» процесса перемещения из So

в 5К0Н преодолевается т-я часть расстояния D (по напра-

направлению So— 5К0Н). Другими словами, каждый «шаг» пред-

представляет собой перемещение с одной из опорных прямых,

перпендикулярных So — 5К0Н. на соседнюю, более близкую

К "КОН"

Деля процесс на шаги таким образом, мы, естественно,

должны условиться, что перемещение от шага к шагу

допускается только в положительном направлении (т. е.

от 50 к SK0H, а не обратно); иными словами, после того

как определенный шаг пройден, возвращение обратно,

в ту же полосу между двумя опорными прямыми, не до-

допускается. Такое ограничение представляется достаточно

приемлемым для практики. Напомним, что в задаче § 3

мы встречались с еще более жестким ограничением: в ре-

режиме набора высоты и скорости допускалось перемещение

по обеим осям только в положительном направлении.

В задаче выбора наискорейшего пути введенное нами огра-

ограничение (в итоге каждого шага перемещаться только

«туда», по направлению 50 — 5К0Н, а не «обратно»)

является менее жестким, так как оно действует только

от шага к шагу, не внутри шага, и к тому же только по

одной оси (в случае надобности от этого ограничения можно

освободиться, но при этом решение сильно усложняется).

Итак, предположим, что путь из So в SKim разбит

на т шагов, в каждом из которых машина перемещается

с одной из опорных прямых (/)— (Г) на следующую по

порядку

(/-И) —

Проведенные нами опорные прямые пересекают дорож-

дорожную сеть в каких-то точках. Для решения задачи нам

должно быть известно время, требуемое для прохода

каждого участка пути, а также время задержки на каждом

28

перекрестке (переезде). На рис. 4.2 против каждого

отрезка пути проставлено соответствующее время прохода

(в минутах), а в кружке у каждого перекрестка (переезда) —

время ожидания машины в данном пункте.

Согласно количеству опорных прямых на рис. 4.2

процесс перемещения машины из 50 в 5КОН мы разделим

на семь шагов (т. е. примем т = 7) и начнем построение

оптимального пути с последнего (га-го) шага.

Наметим на опорной прямой (га—I) — (га—1) все

возможные положения машины в момент окончания пред-

предпоследнего ((га—1)-го) шага. Это будут гипотезы

о состоянии машины после (га—1)-го шага, -для каждой

из которых мы должны найти условное оптималь-

оптимальное управление на га-м шаге. На рис. 4.2 эти

возможные положения отмечены кружком с точкой внутри.

Из каждого такого положения мы должны выбрать опти-

оптимальный (кратчайший по времени) путь в точку 5КОН.

Рассмотрим сначала первую (сверху) из отмеченных

точек — точку А на прямой (га — 1) — (га—1). Из нее

в точку SK0H (в пределах полосы га-го шага) ведет один-

единственный путь, занимающий по времени 10 —J— 2 —J— 1 —J—

4-5+10 + 2 + 5 = 35 (минут).

Выбор этого пути представляет собой условное опти-

оптимальное управление при условии, что предыдущий шаг

привел нас в точку А. Отметим на рис. 4.2 этот опти-

оптимальный путь черной жирной линией, а у точки А выста-

выставим «флажок» с записанной на нем цифрой 35.

Жирная линия вместе с флажком означают следующее:

если, перемещаясь из So в 5К0Н, мы какими-то судьбами

оказались в точке А, то из нее мы должны двигаться

дальше по отмеченному черной линией маршруту и на

достижение точки SK0H затратим 35 минут.

Переходим к следующей точке (В) на прямой (га— 1) —

— (га—^ 1). Из нее в точку SKllH ведет одип-едипствепмый

путь, на который требуется 2 + 2 + 1+5+10 + 2 + 5 =

= 27 (минут). Число 27 также записываем на флажке

рядом с точкой В.

Для точки С путь снова единственный и продолжается

4 + 2 + 5=11 (минут).

Из точки К в SK0H есть два пути. 3 + 3 + 4 =

= 10 (минут) и 3 + 3 + 2+2 + 6=16 (минуг); из них

первый — скорейший; отмечаем его жирной линией и

записываем минимальное время A0) на флажке у точки К.

29

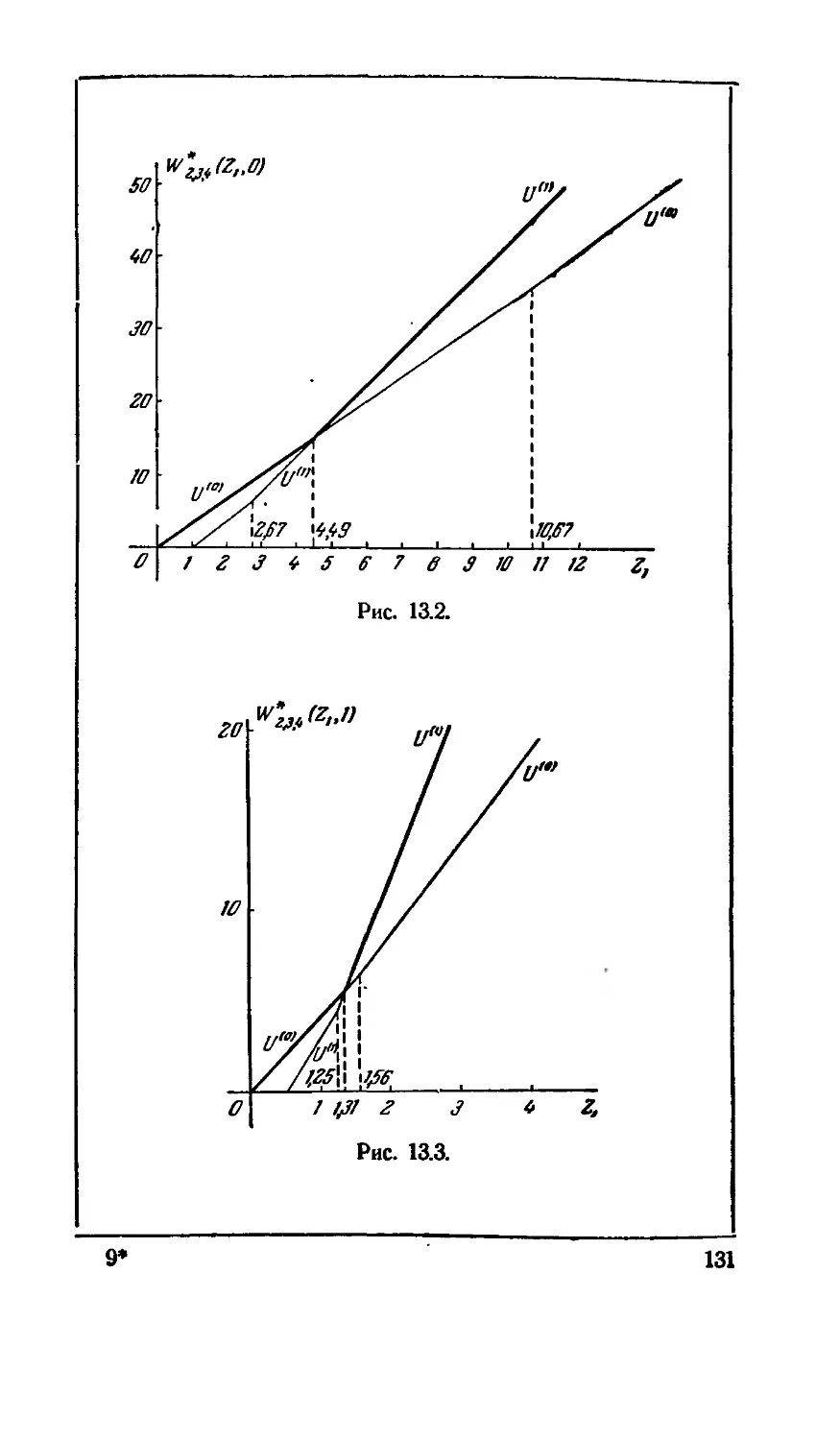

Рис. 4.2.

Продолжая таким же образом, находим для каждой

точки на прямой (т—1) — (т—1) оптимальное продол-

продолжение пути — условное оптимальное управление на /п-м

шаге.

После того как это выполнено, переходим к планиро-

планированию (т — 1)-го шага. Гипотезы о том, где может нахо-

находиться машина после предпредпоследнего {т — 2)-го шага,

отмечены треугольниками на прямой (т — 2) — (т — 2).

Для каждой из отмеченных точек мы должны найти

условное оптимальное управление, т. е. такой путь с пря-

прямой (т — 2) — (т — 2) на прямую (т—1) — (т—1),

который, совместно с уже оптимизированным

последним шагом, дает возможность достиг-

достигнуть SK0B за минимальное время. Чтобы найти

это условное оптимальное управление, мы должны для

каждой точки на прямой (от— 2) — (т — 2) перебрать все

возможные способы перехода на прямую (от— 1) — (т — 1)

и время, потребное на этот переход, сложить с мини-

минимальным временем последнего шага, записанным на флажке.

Из всех возможных путей выбирается тот, для которого

это суммарное время минимально; путь отмечается черной

линией, а время записывается на флажке у соответствую-

соответствующей точки.

В результате цепочки таких построений, перемещаясь

шаг за шагом с одной опорной прямой на другую, мы,

наконец, дойдем до исходной точки 50. Для нее мы опре-

определим оптимальный путь на прямую A) — A) и запишем

соответствующее минимальное время (87 минут) на флажке

у точки 50. Таким образом, все данные для построения

оптимального пути есть, так как для каждой из намечен-

намеченных точек (какими бы судьбами мы в ней ни оказались)

известно оптимальное продолжение пути. Чтобы построить

оптимальный путь из So в 5К0Н, нужно просто переме-

перемещаться по участкам дорог, отмеченным жирными линиями.

На рис. 4.2 оптимальная траектория из 50 в 5К0Н отмечена

жирной линией с пунктиром.

Таким образом, поставленная задача о выборе наиско-

наискорейшего пути между двумя заданными пунктами решена.

По поводу этой задачи можно высказать несколько со-

соображений, касающихся выбора числа шагов при построе-

построении решения методом динамического программирования.

С первого взгляда кажется, что для того чтобы реше-

решение было проще, желательно было бы иметь поменьше

31

шагов. Однако это не совсем так. Чем крупнее шаг, тем

труднее находить оптимальное решение на этом шаге,

тем больше существует вариантов перемещения с прямой

на прямую. В предельном случае, если бы мы рассмо-

рассмотрели только один шаг (/и=1), перед нами встала бы

исходная задача перебора всех возможных путей из So

в 5КОН во всей ее сложности.

Следует ли из этого, что в нашей конкретной задаче

нужно было бы еще увеличивать число шагов, сделать их,

например, не 7, а 20?

Тоже нет! Увеличение числа шагов за какие-то разум-

разумные пределы только усложнило бы процедуру построения

решения.

В том, что выбранное нами число шагов (т — 7)

довольно разумно, можно убедиться по тому, что нам

нигде не приходилось перебирать большого числа вариан-

вариантов перехода с прямой на прямую — этих вариантов ока-

оказывалось один, два, редко три, и найти среди них опти-

оптимальный было не слишком трудно. Если бы мы сильно

увеличили число шагов, т. е. чрезмерно измельчили

участки перехода, то в подавляющем большинстве случаев

с прямой на прямую вел бы один-единственный путь, и

никакой оптимизации не было бы. В конечном итоге мы

построили бы ту же оптимальную траекторию, но путем

более сложных расчетов.

§ 5. Непрерывная задача

прокладки оптимального пути

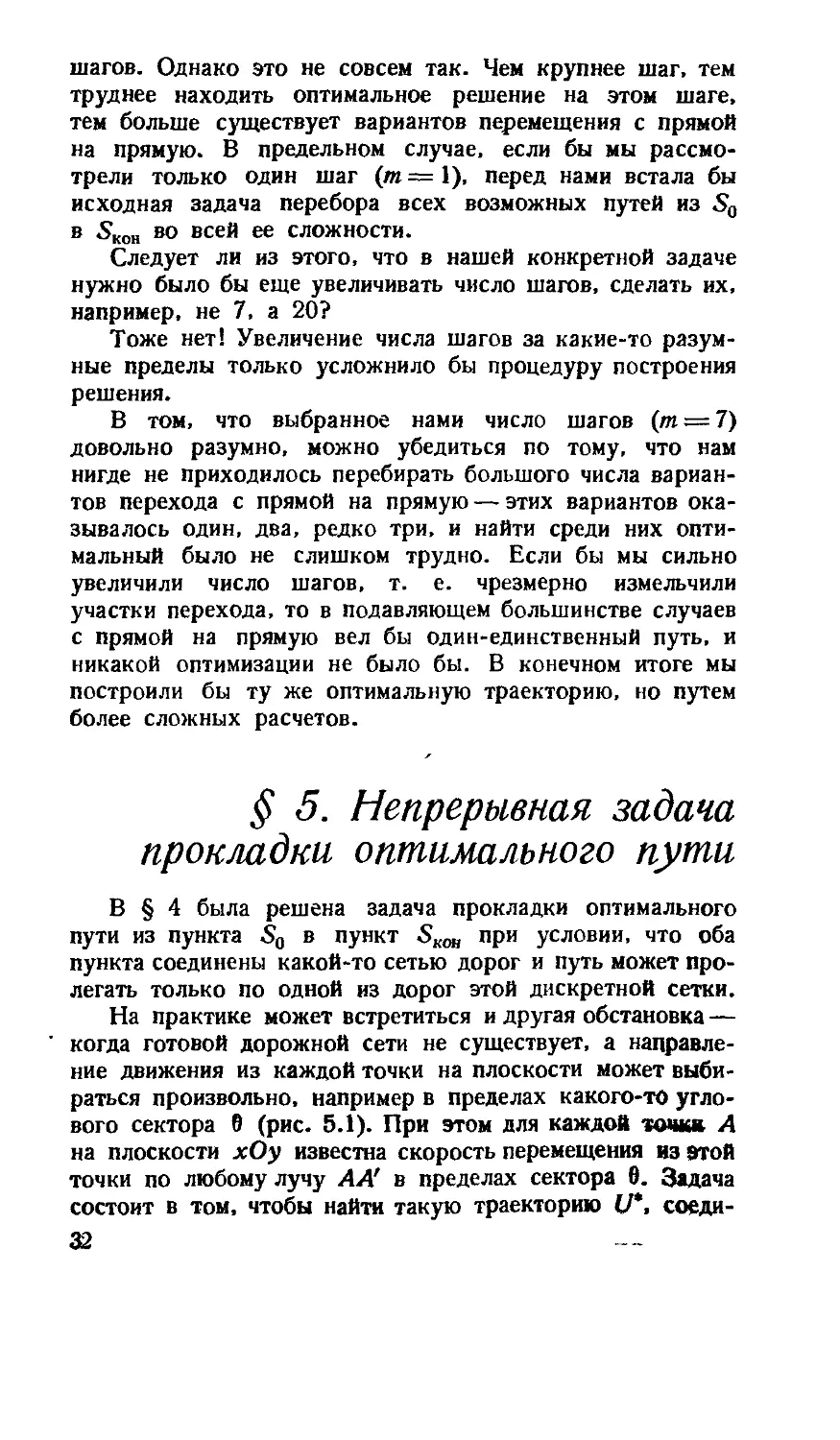

В § 4 была решена задача прокладки оптимального

пути из пункта So в пункт 5КОН при условии, что оба

пункта соединены какой-то сетью дорог и путь может про-

пролегать только по одной из дорог этой дискретной сетки.

На практике может встретиться и другая обстановка —

когда готовой дорожной сети не существует, а направле-

направление движения из каждой точки на плоскости может выби-

выбираться произвольно, например в пределах какого-то угло-

углового сектора 0 (рис. 5.1). При этом для каждой точка А

на плоскости хОу известна скорость перемещения из этой

точки по любому лучу АА' в пределах сектора в. Задача

состоит в том, чтобы найти такую траекторию U*. соеди-

32

няющую So и SKOH, no которой точка S перешла бы

из So в 5кон за кратчайшее время.

Наметим схему решения этой задачи методом динами-

динамического программирования. Для простоты предположим,

Рис. 5.1.

что сектор 6 симметричен относительно линии АВ, парал-

параллельной оси абсцисс, и что б < 180° (последнее нужно

для того, чтобы исключить перемещения, «обратные» на-

направлению оси абсцисс).

(О (г)

(l-l)

(т-1) (т)

— m -

и

\

Уп\

У

(о) 0) (г)

а-') (I)

Рис. 5.2.

(т-1) (т)

Разобьем расстояние SK0B — So на т равных частей,

а процесс преодоления этого расстояния — на т шагов,

каждый из которых представляет собой переход с одной

из опорных прямых, параллельных оси ординат, на дру-

другую, соседнюю (рис. 5.2).

3 Е. С. Вентцель 33

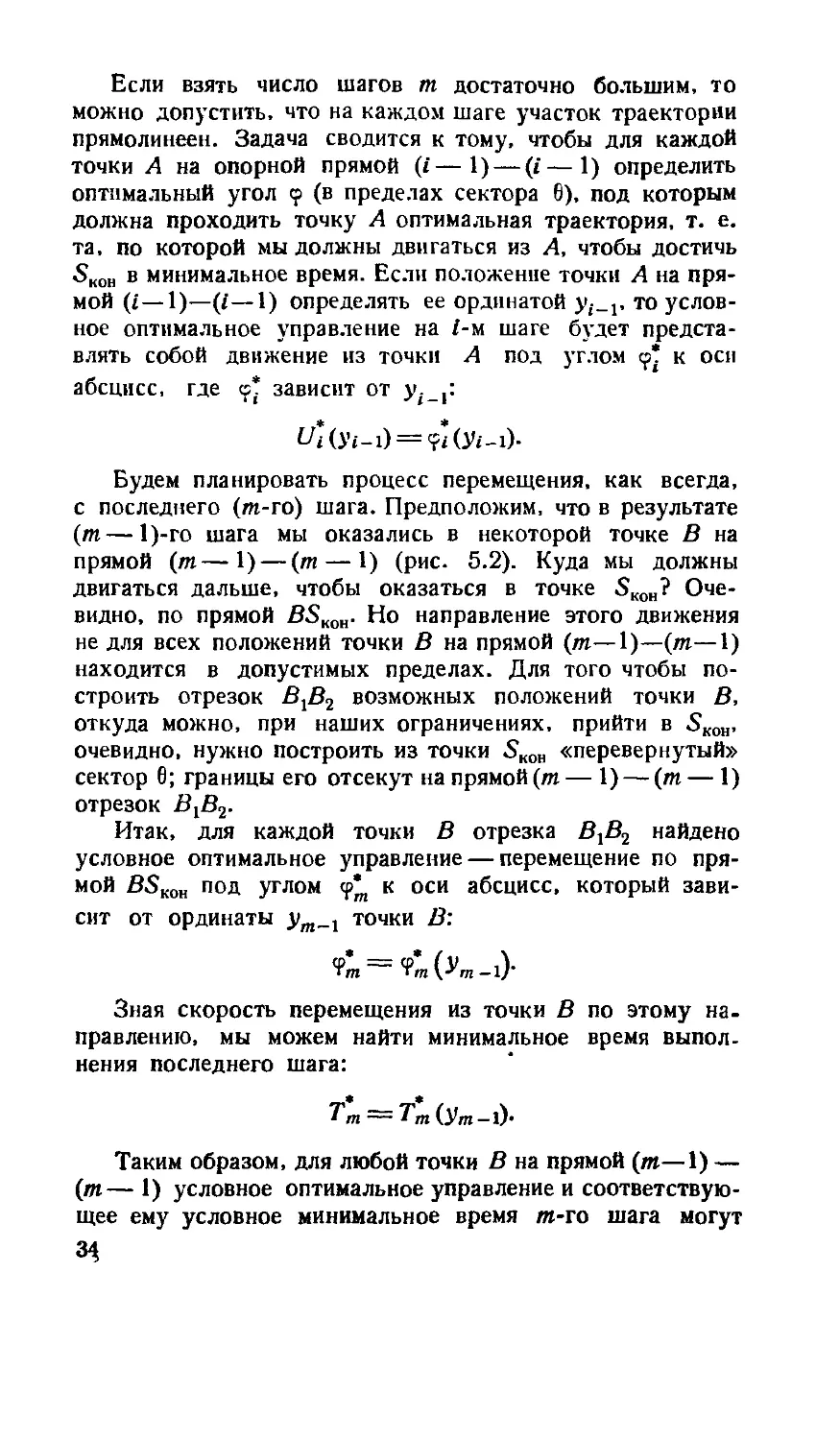

Если взять число шагов т достаточно большим, то

можно допустить, что на каждом шаге участок траектории

прямолинеен. Задача сводится к тому, чтобы для каждой

точки А на опорной прямой (i—1) — (i—1) определить

оптимальный угол ср (в пределах сектора 6), под которым

должна проходить точку А оптимальная траектория, т. е.

та, по которой мы должны двигаться из Л, чтобы достичь

5КОИ в минимальное время. Если положение точки А на пря-

прямой (i — 1)—(i—1) определять ее ординатой yt_v то услов-

условное оптимальное управление на /-м шаге будет предста-

представлять собой движение из точки А под углом <р* к оси

абсцисс, где с* зависит от у^,:

Будем планировать процесс перемещения, как всегда,

с последнего (m-го) шага. Предположим, что в результате

(т — 1)-го шага мы оказались в некоторой точке В на

прямой (т—1) — (т — 1) (рис. 5.2). Куда мы должны

двигаться дальше, чтобы оказаться в точке SK0H? Оче-

Очевидно, по прямой BSKOtl. Но направление этого движения

не для всех положений точки В на прямой (т—1)—(т—1)

находится в допустимых пределах. Для того чтобы по-

построить отрезок ВХВ2 возможных положений точки В,

откуда можно, при наших ограничениях, прийти в SK0H,

очевидно, нужно построить из точки 5КОИ «перевернутый»

сектор 6; границы его отсекут на прямой (т — 1) — (т — 1)

отрезок ВУВ2-

Итак, для каждой точки В отрезка ВХВ2 найдено

условное оптимальное управление — перемещение по пря-

прямой BSK0H под углом <fm к оси абсцисс, который зави-

зависит от ординаты ym_j точки В:

Тщ Тт \Ущ — 1/"

Зная скорость перемещения из точки В по этому на.

правлению, мы можем найти минимальное время выпол-

выполнения последнего шага:

Таким образом, для любой точки В на прямой (от—1) —

(от—1) условное оптимальное управление и соответствую-

соответствующее ему условное минимальное время от-го шага могут

34

быть определены. Зададимся несколькими значениями

ординаты ут_{.

yffLr yg!_i E.1)

и для каждого из них найдем условное оптимальное упра-

управление и условное минимальное время:

Если точки y^Li'-Ут-г " •' поставлены на отрезке ВХВ2

достаточно часто, то можно считать, что условное опти-

оптимальное управление и условное минимальное время найдены

для любого значения ym_r

Перейдем к планированию предпоследнего ((т—1)-го)

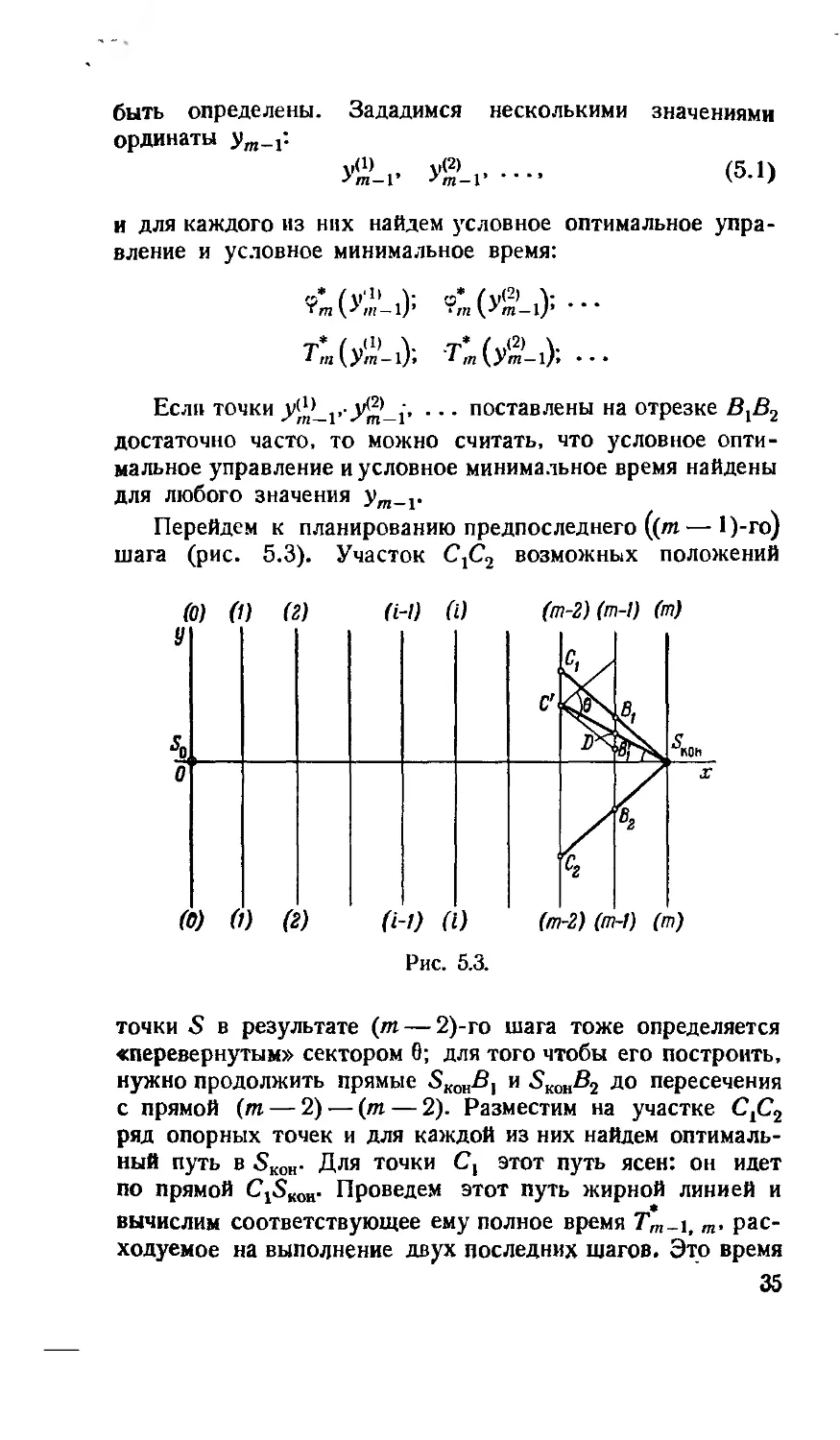

шага (рис. 5.3). Участок CjC2 возможных положений

@) A) B)

(И) п)

У

(б) A) B)

(Н) (I)

Рис. 5.3.

(т-2) (т-1) (т)

точки 5 в результате (т — 2)-го шага тоже определяется

«перевернутым» сектором 8; для того чтобы его построить,

нужно продолжить прямые SKmBl и SKOHB2 до пересечения

с прямой (т — 2) — (т — 2). Разместим на участке Cfi2

ряд опорных точек и для каждой из них найдем оптималь-

оптимальный путь в 5К0Н. Для точки С, этот путь ясен: он идет

по прямой CjSkoh. Проведем этот путь жирной линией и

вычислим соответствующее ему полное время Tm_i, m, рас-

расходуемое на выполнение двух последних тагов. Это время

35

равно сумме двух времен: времени tm_\ перемещения по

отрезку С1В1 и времени Тт перемещения из Bt в SK0H

(а оно было уже вычислено на предыдущем шаге). Анало-

Аналогично оптимальный путь из С2 в ShOH идет по прямой С^кон.

Возьмем на отрезке CjC2 любую внутреннюю точку С.

Для этой точки путь на прямую (от—1) — (т—1) уже

не единственный. Действительно, построив при точке С

сектор возможных направлений 6, мы видим, что в пре-

пределах этого сектора можно выбрать любой прямолинейный

пугь, ведущий из С в одну из точек отрезка BiB[.Какой же

из этих путей выбрать? Очевидно, тот путь CD, для кото-

которого суммарное время, идущее на оба последних

шага (CD и DSK(m), минимально. Обозначим это мини-

минимальное время Тт-\,т и заметим, что оно зависит от

ординаты ут_2 точки С. Беря целую гамму различных

положений точки С на отрезке СХС2 с ординатами у£'_2.

Ут'-2' • • •' найДем Для каждого из них оптимальное упра-

управление <р^_! и минимальное время Тлт_1 т достижения

точки SKoa:

7* ( (*) ^ т* ( <2) '\

т-1, т \Ут-2)\ ' т-\, т\Ут-2)'> ■ • •

После того как это сделано, переходим к планированию

(от — 2)-го шага и т. д.

В результате цепочки таких построений для каждой

точки на любой из опорных прямых будет выяснено услов-

условное оптимальное управление (найден угол ср*. под которым

должна проходить оптимальная траектория) и определено

соответствующее этому управлению минимальное время

достижения точки SK0H.

После того как процесс оптимизации доведен до

точки So, строится (уже от начала к концу) вся опти-

оптимальная траектория, которая из каждой точки идет под

оптимальным углом ф*.

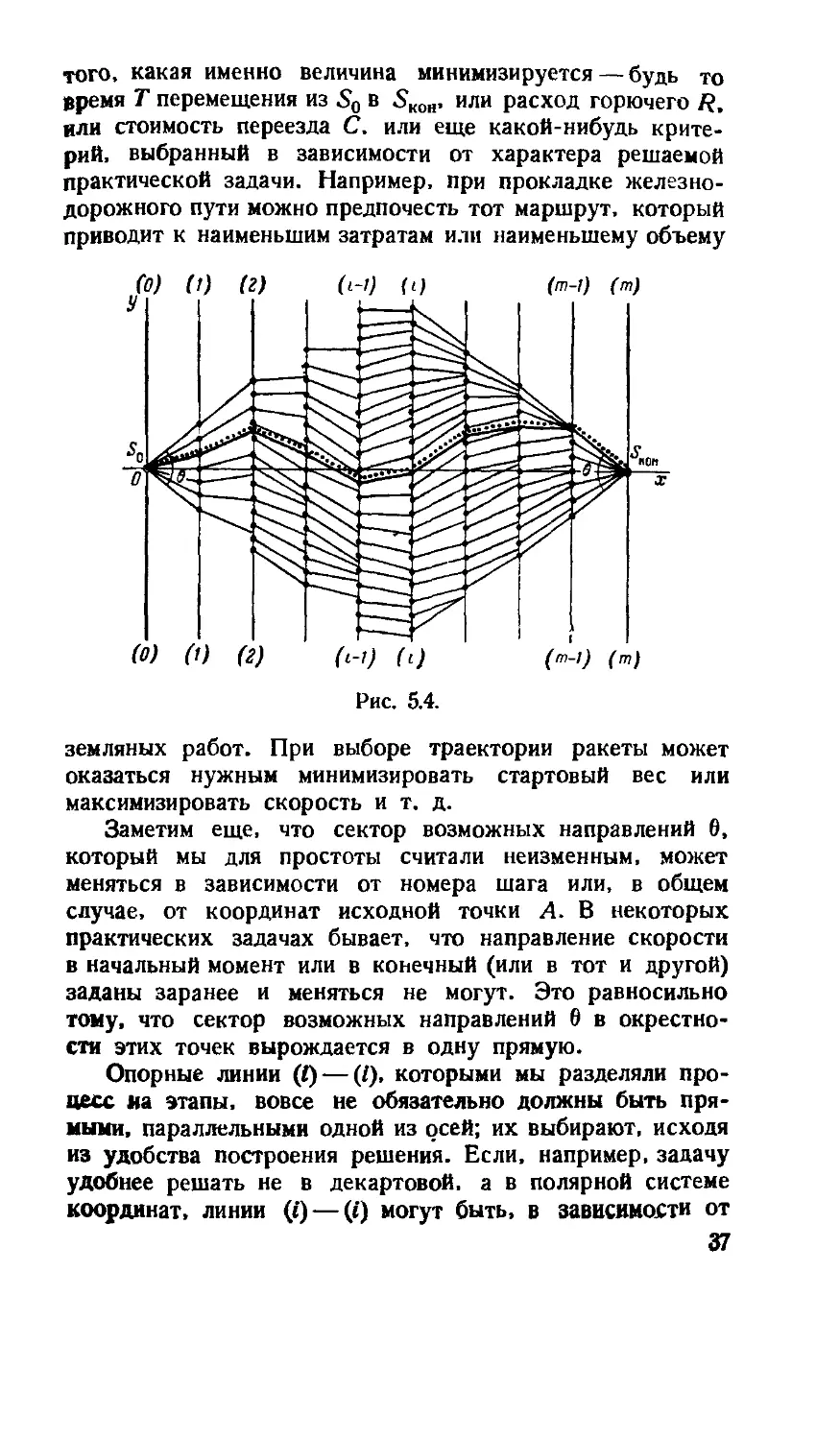

На рис. 5.4 показан результат построения оптималь-

оптимального управления методом динамического программирования.

Оптимальная траектория отмечена жирной линией с пунк-,

тиром.

Заметим в заключение, что описанная методика по-

построения оптимальной траектории вовсе не зависит от

36

того, какая именно величина минимизируется — будь то

время Т перемещения из So в SKon, или расход горючего R.

или стоимость переезда С, или еще какой-нибудь крите-

критерий, выбранный в зависимости от характера решаемой

практической задачи. Например, при прокладке железно-

железнодорожного пути можно предпочесть тот маршрут, который

приводит к наименьшим затратам или наименьшему объему

(о) (О

@) О) (г)

земляных работ. При выборе траектории ракеты может

оказаться нужным минимизировать стартовый вес или

максимизировать скорость и т. д.

Заметим еще, что сектор возможных направлений 6,

который мы для простоты считали неизменным, может

меняться в зависимости от номера шага или, в общем

случае, от координат исходной точки А. В некоторых

практических задачах бывает, что направление скорости

в начальный момент или в конечный (или в тот и другой)

заданы заранее и меняться не могут. Это равносильно

тому, что сектор возможных направлений 6 в окрестно-

окрестности этих точек вырождается в одну прямую.

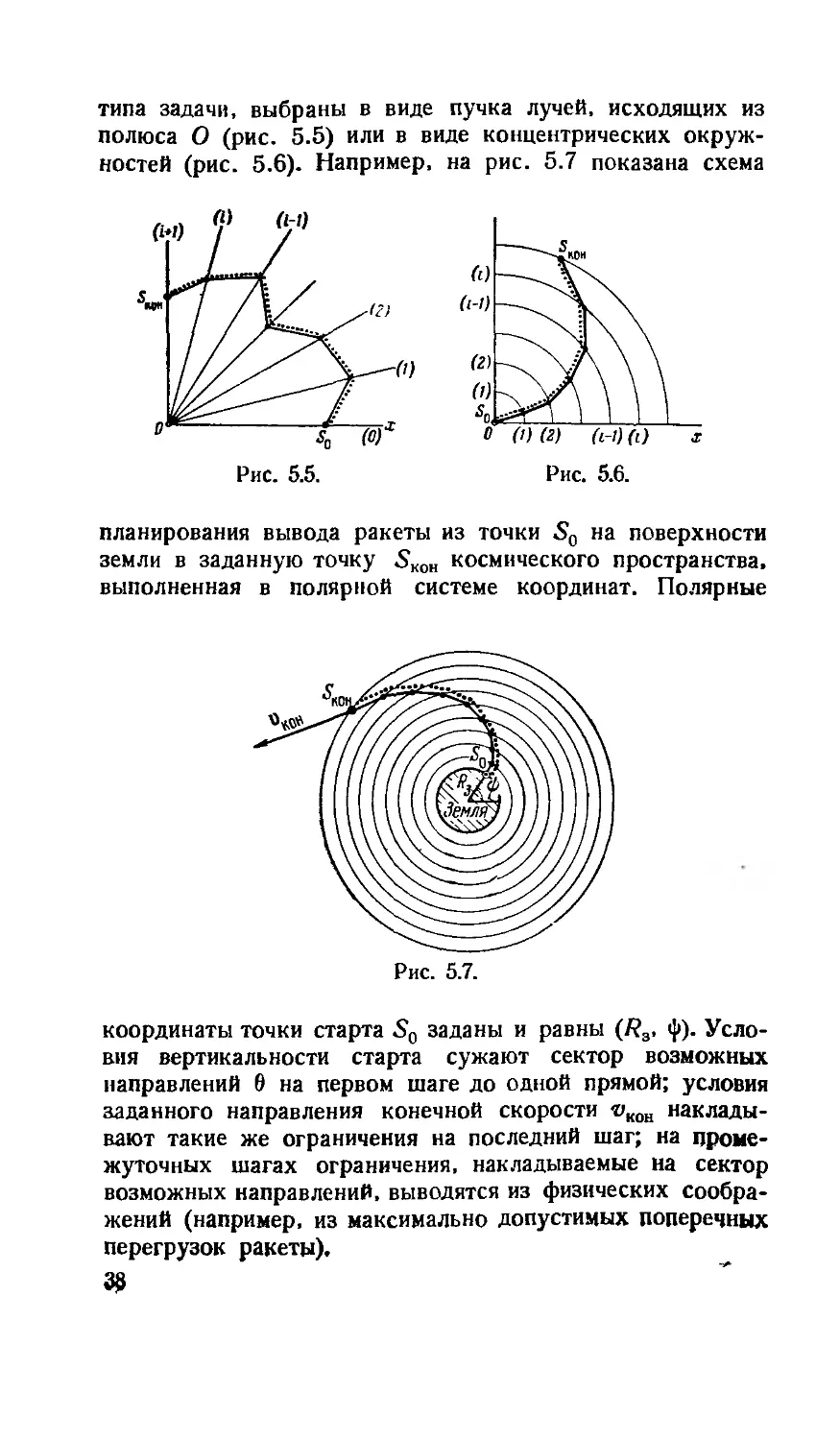

Опорные линии (/) — (/), которыми мы разделяли про-

процесс на этапы, вовсе не обязательно должны быть пря-

прямыми, параллельными одной из осей; их выбирают, исходя

из удобства построения решения. Если, например, задачу

удобнее решать не в декартовой, а в полярной системе

координат, линии (i) — (i) могут быть, в зависимости от

37

типа задачи, выбраны в виде пучка лучей, исходящих из

полюса О (рис. 5.5) или в виде концентрических окруж-

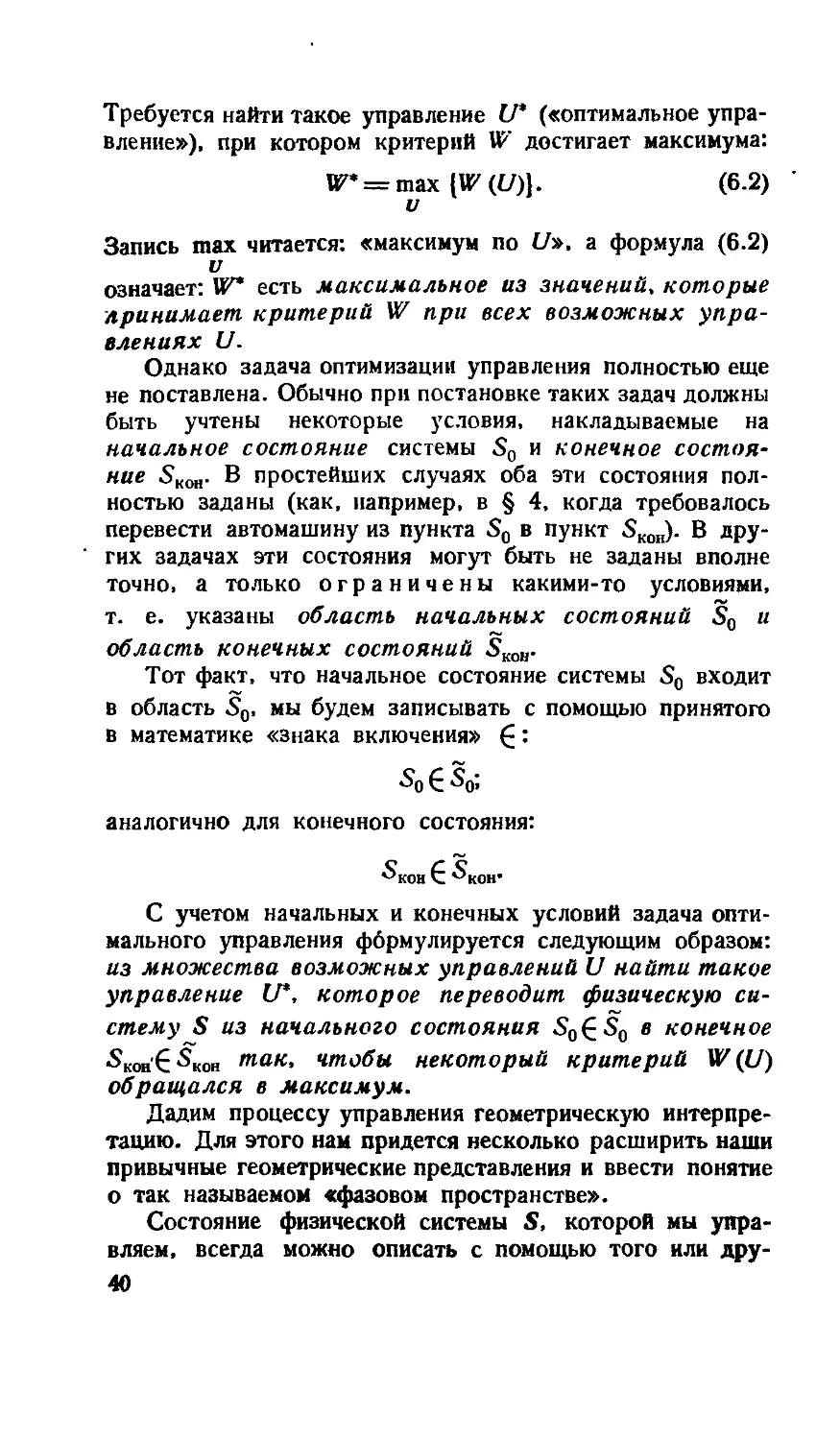

окружностей (рис. 5.6). Например, на рис. 5.7 показана схема

12)

м

A-1).

(г)

0)

Рис. 5.5.

о 0) (г) (i-i) (О

Рис. 5.6.

планирования вывода ракеты из точки So на поверхности

земли в заданную точку 5К0Н космического пространства,

выполненная в полярной системе координат. Полярные

Рис. 5.7.

координаты точки старта So заданы и равны (R3, i|>). Усло-

Условия вертикальности старта сужают сектор возможных

направлений 6 на первом шаге до одной прямой; условия

заданного направления конечной скорости г»кон наклады-

накладывают такие же ограничения на последний шаг; на проме-

промежуточных шагах ограничения, накладываемые на сектор

возможных направлений, выводятся из физических сообра-

соображений (например, из максимально допустимых поперечных

перегрузок ракеты).

§ 6. Общая постановка задачи

динамического программирования.

Интерпретация управления

в фазовом пространстве

После того как рассмотрен ряд конкретных задач

динамического программирования, дадим общую постановку

таких задач и сформулируем в общем виде принципы их

решения. В этом параграфе (и в следующем за ним § 7)

читателю, знакомому лишь с элементами высшей матема-

математики, придется столкнуться с не совсем привычной для

него записью формул и несколько необычной терминоло-

терминологией. Однако подчеркнем, что сознательное усвоение

именно этих параграфов очень существенно для понимания

метода: без такого общего подхода трудно будет увидеть

в дальнейшем изложении что-либо большее, чем набор

разнообразных примеров.

Рассмотрим следующую общую задачу.

Имеется некоторая физическая система S, которая

с течением времени может менять свое состояние. Мы

можем управлять этим процессом, т. е. тем или дру-

другим способом влиять на состояние системы, переводить

ее из одного состояния в другое. Такую систему S мы

будем называть управляемой системой, а мероприятия,

с помощью которых мы влияем на поведение системы,

управлением.

С процессом изменения состояния системы S связана

какая-то наша заинтересованность, выражающаяся численно

с помощью критерия W, и нужно организовать процесс

так, чтобы этот критерий обратился в максимум (мини-

(минимум) !).

Обозначим наше управление (т. е. всю систему меро-

мероприятий, с помощью которой мы влияем на состояние

системы 5) одной буквой U. Критерий W зависит от

этого управления; эту зависимость мы запишем в виде

формулы

W W(U F.1)

') В дальнейшем для краткости мы будем говорить только

о максимизации критерия, подразумевая, что «максимум» в любом

случае может быть заменен на «минимум».

39

Требуется найти такое управление U* («оптимальное упра-

управление»), при котором критерий W достигает максимума:

W* = max [W (£/)}. F-2)

v

Запись max читается: «максимум no U», а формула F.2)

v

означает: W* есть максимальное из значений, которые

лринимает критерий W при всех возможных упра-

управлениях U.

Однако задача оптимизации управления полностью еще

не поставлена. Обычно при постановке таких задач должны

быть учтены некоторые условия, накладываемые на

начальное состояние системы So и конечное состоя-

состояние SKOB. В простейших случаях оба эти состояния пол-

полностью заданы (как, например, в § 4, когда требовалось

перевести автомашину из пункта So в пункт SK0H). В дру-

других задачах эти состояния могут быть не заданы вполне

точно, а только ограничены какими-то условиями,

т. е. указаны область начальных состояний So и

область конечных состояний SKOtJ.

Тот факт, что начальное состояние системы So входит

в область So, мы будем записывать с помощью принятого

в математике «знака включения» £:

аналогично для конечного состояния:

"кон С "кон-

С учетом начальных и конечных условий задача опти-

оптимального управления формулируется следующим образом:

из множества возможных управлений U найти такое

управление if*, которое переводит физическую си-

систему S из начального состояния S0£S0 в конечное

^кон'б^кон так, чтобы некоторый критерий W(U)

обращался в максимум.

Дадим процессу управления геометрическую интерпре-

интерпретацию. Для этого нам придется несколько расширить наши

привычные геометрические представления и ввести понятие

о так называемом «фазовом пространстве».

Состояние физической системы S, которой мы упра-

управляем, всегда можно описать с помощью того или дру-

40

того количества численных параметров. Такими парамет-

параметрами могут быть, например, координаты физического тела

и его скорость; количество средств, вложенных в группу

предприятий; численность группировки войск и т. д. Эти

параметры мы будем называть фазовыми координатами

системы, а состояние системы изображать в виде точки S'

с этими координатами в некотором условном фазовом

пространстве. Изменение состояния системы S в про-

процессе управления будет изображаться, как перемещение

точки S в фазовом пространстве. Выбор управления U

означает выбор определенной траектории точки 5

в фазовом пространстве, определенного закона движения.

Фазовое пространство может быть различным в зави-

зависимости от числа параметров, характеризующих состояние

системы.

Пусть, например, состояние системы S характеризуется

только одним параметром — координатой х. Тогда изме-

изменение этой координаты будет изображаться перемещением

точки S по оси Ох (или по определенному ее участку,

если на координату х наложены какие-то ограничения).

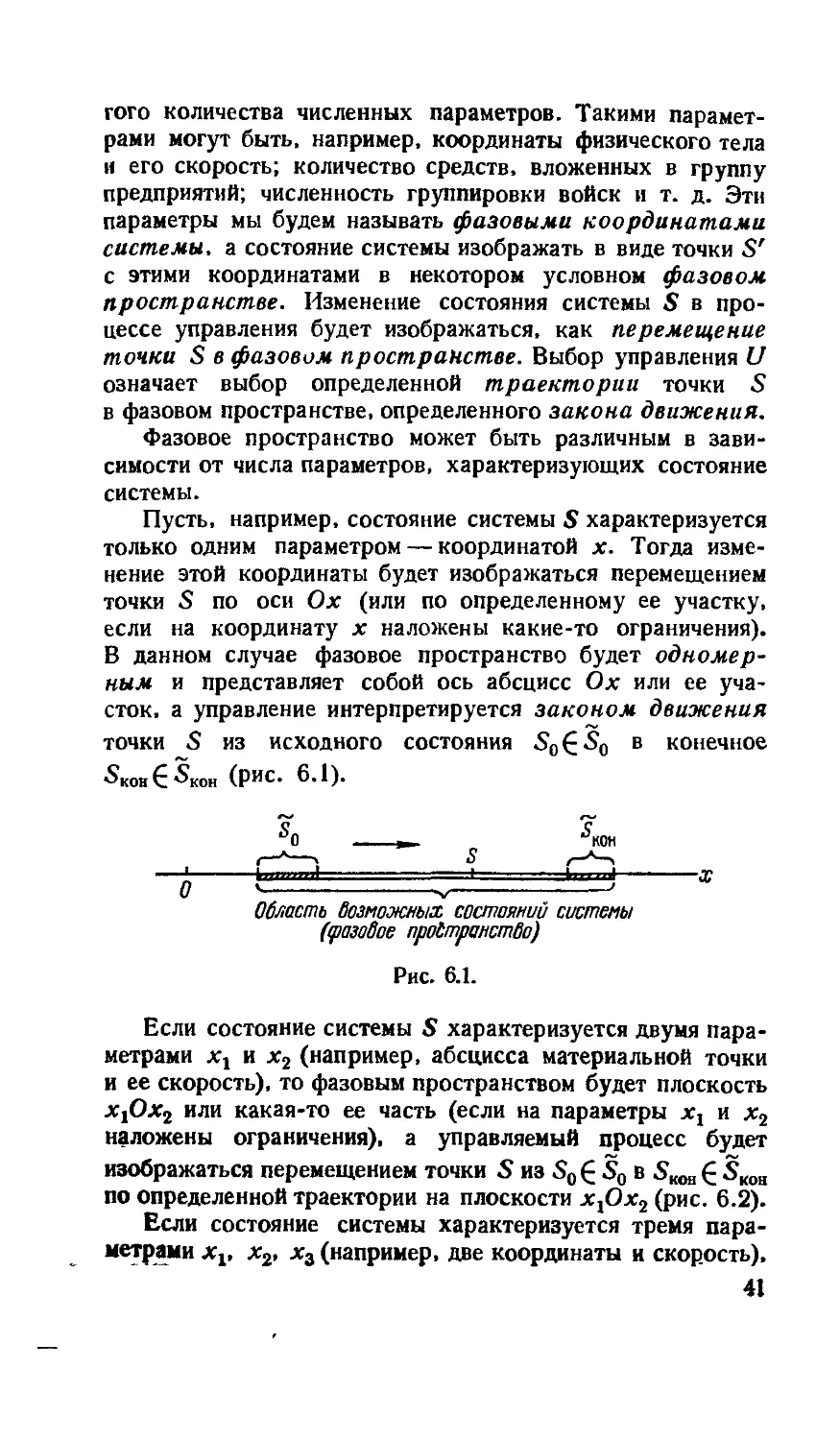

В данном случае фазовое пространство будет одномер-

одномерным и представляет собой ось абсцисс Ох или ее уча-

участок, а управление интерпретируется законом движения

точки S из исходного состояния So £ So в конечное

(РИС. 6.1).

Область возможных состояний системы

(фазовое проЬтранство)

Рис. 6.1.

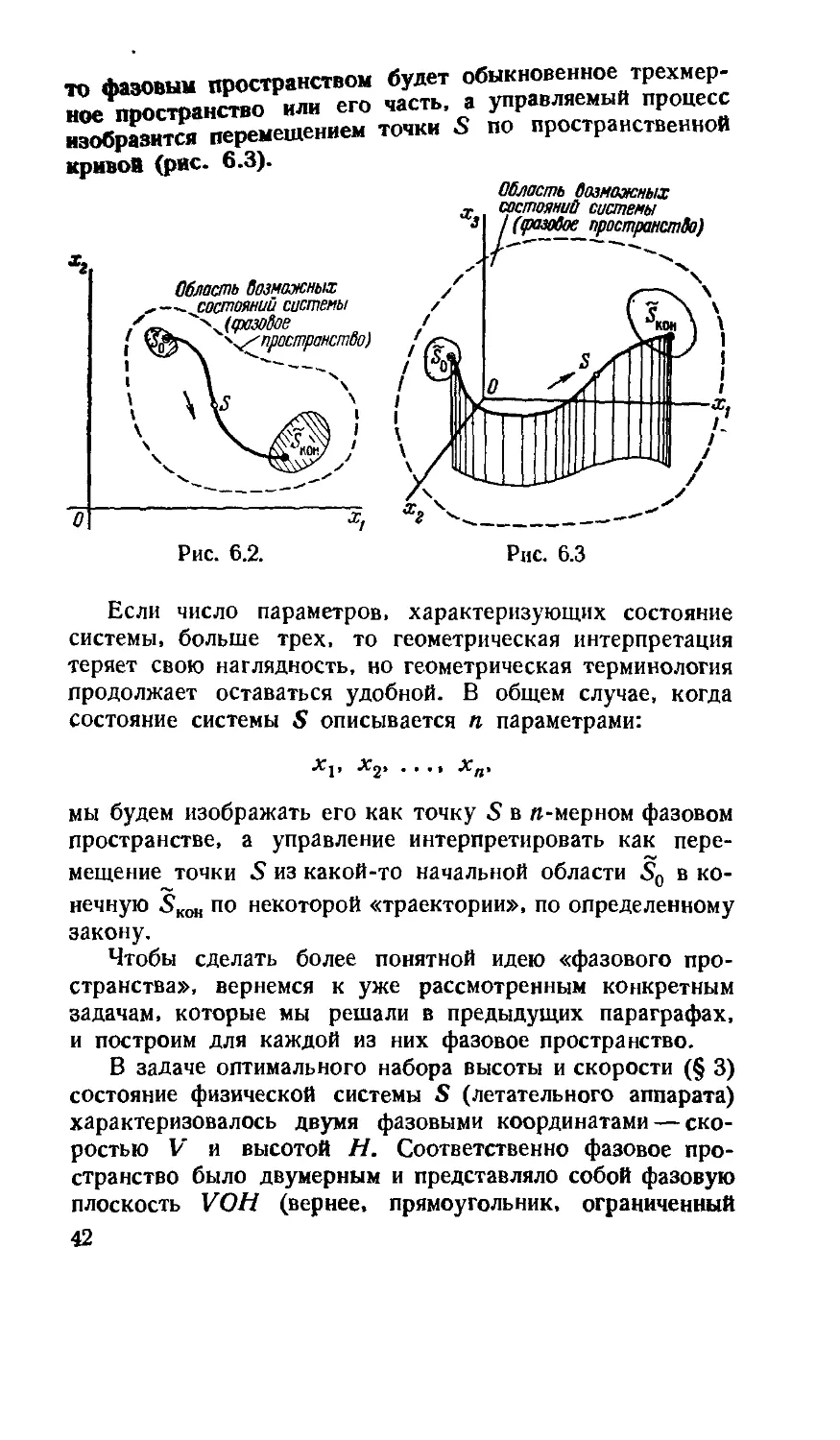

Если состояние системы S характеризуется двумя пара-

параметрами хх и х2 (например, абсцисса материальной точки

и ее скорость), то фазовым пространством будет плоскость

хх0х2 или какая-то ее часть (если на параметры xt и х2

наложены ограничения), а управляемый процесс будет

изображаться перемещением точки S из So£ So в SKOa £ SKoa

по определенной траектории на плоскости xfix2 (рис. 6.2).

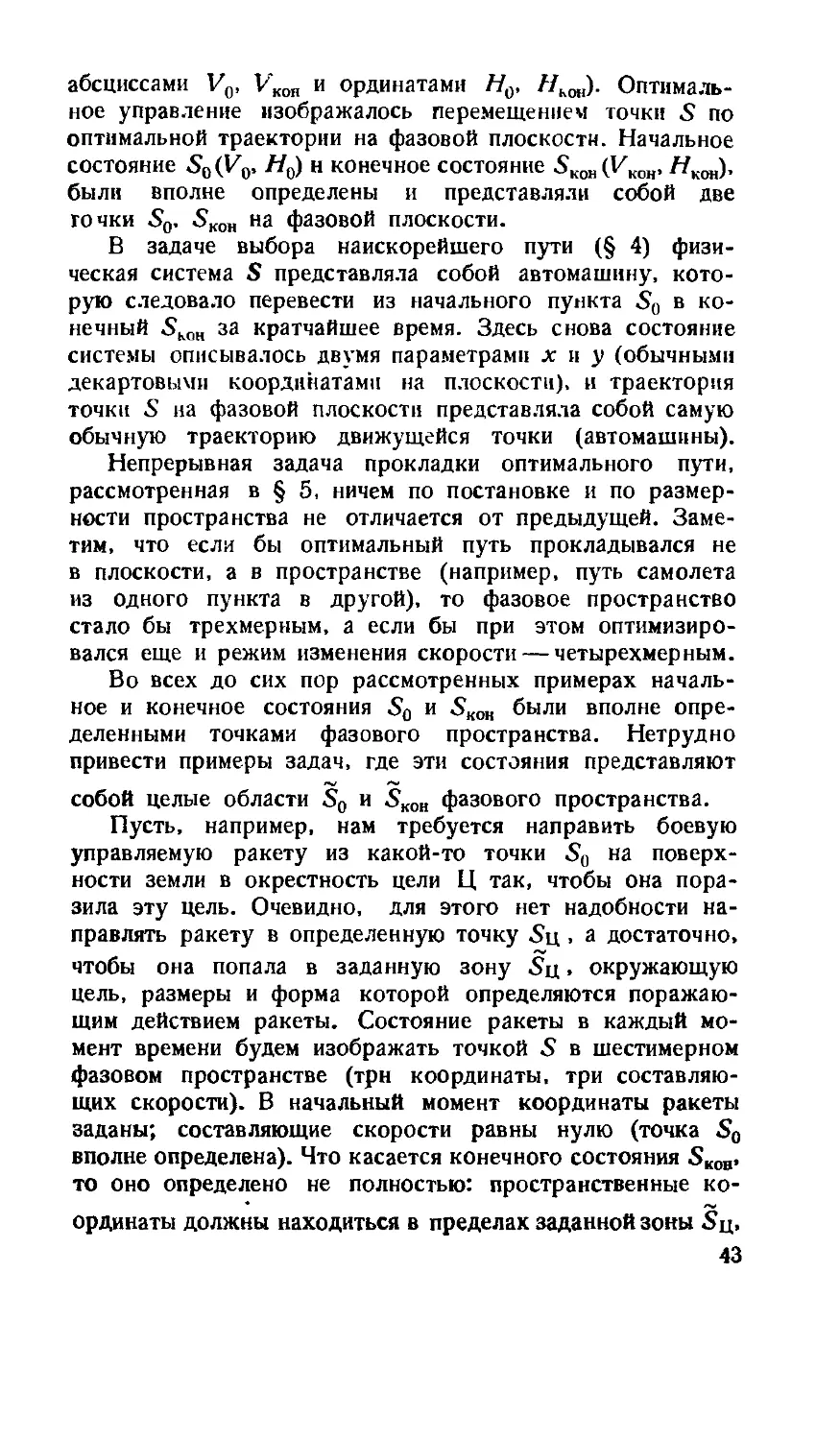

Если состояние системы характеризуется тремя пара-

параметрами xv x2, х3 (например, две координаты и скорость),

41

то фазовым пространством будет обыкновенное трехмер-

ISe пространство или его часть а управляемый процесс

изЫ5разится перемещением точки S по пространственной

кривой (рис. 6.3).

Область возможных

/состояний системы

(разовое пространство)

Область возможных

^--~ состояний системы

-^.(охзойое

?\ ^^пространство)

Рис. 6.2.

Рис. 6.3

Если число параметров, характеризующих состояние

системы, больше трех, то геометрическая интерпретация

теряет свою наглядность, но геометрическая терминология

продолжает оставаться удобной. В общем случае, когда

состояние системы S описывается п параметрами:

мы будем изображать его как точку 5 в «-мерном фазовом

пространстве, а управление интерпретировать как пере-

перемещение точки S из какой-то начальной области SQ в ко-

конечную SK0H по некоторой «траектории», по определенному

закону.

Чтобы сделать более понятной идею «фазового про-

пространства», вернемся к уже рассмотренным конкретным

задачам, которые мы решали в предыдущих параграфах,

и построим для каждой из них фазовое пространство.

В задаче оптимального набора высоты и скорости (§ 3)

состояние физической системы S (летательного аппарата)

характеризовалось двумя фазовыми координатами — ско-

скоростью V и высотой Н. Соответственно фазовое про-

пространство было двумерным и представляло собой фазовую

плоскость VOH (вернее, прямоугольник, ограниченный

42

абсциссами Vo, VKoa и ординатами Но, Нкон). Оптималь-

Оптимальное управление изображалось перемещением точки 5 по

оптимальной траектории на фазовой плоскости. Начальное

состояние 50(К0, //0) н конечное состояние 5K0H(VK0H, Нкои),

были вполне определены и представляли собой две

точки 50. 5К0Н на фазовой плоскости.

В задаче выбора наискорейшего пути (§ 4) физи-

физическая система S представляла собой автомашину, кото-

которую следовало перевести из начального пункта 50 в ко-

конечный 5К0Н за кратчайшее время. Здесь снова состояние

системы описывалось двумя параметрами jc nji (обычными

декартовыми координатами на плоскости), и траектория

точки 5 иа фазовой плоскости представляла собой самую

обычную траекторию движущейся точки (автомашины).

Непрерывная задача прокладки оптимального пути,

рассмотренная в § 5, ничем по постановке и по размер-

размерности пространства не отличается от предыдущей. Заме-

Заметим, что если бы оптимальный путь прокладывался не

в плоскости, а в пространстве (например, путь самолета

из одного пункта в другой), то фазовое пространство

стало бы трехмерным, а если бы при этом оптимизиро-

оптимизировался еще и режим изменения скорости — четырехмерным.

Во всех до сих пор рассмотренных примерах началь-

начальное и конечное состояния 50 и 5КОН были вполне опре-

определенными точками фазового пространства. Нетрудно

привести примеры задач, где эти состояния представляют

собой целые области So и 5КОН фазового пространства.

Пусть, например, нам требуется направить боевую

управляемую ракету из какой-то точки 50 на поверх-

поверхности земли в окрестность цели Ц так, чтобы она пора-

поразила эту цель. Очевидно, для этого нет надобности на-

направлять ракету в определенную точку 5ц, а достаточно,

чтобы она попала в заданную зону 5ц, окружающую

цель, размеры и форма которой определяются поражаю-

поражающим действием ракеты. Состояние ракеты в каждый мо-

момент времени будем изображать точкой 5 в шестимерном

фазовом пространстве (трн координаты, три составляю-

составляющих скорости). В начальный момент координаты ракеты

заданы; составляющие скорости равны нулю (точка 50

вполне определена). Что касается конечного состояния SK0B,

то оно определено не полностью: пространственные ко-

координаты должны находиться в пределах заданной зоны 5ц,

43

а на составляющие скорости никаких ограничений не

накладывается. Следовательно, область 5К0Н в шестимер-

шестимерном фазовом пространстве ограничена по координа-

координатам х, у, г и не ограничена по координатам V^, Vyt Vz.

Предположим теперь, что речь идет не о боевой,

а о пассажирской ракете; для нее точка приземления

полностью определена, а на составляющие скорости на-

накладываются самые жесткие ограничения; при этом об-

область 5К0Н существенно сужается.

В дальнейшем изложении мы встретимся с целым рядом

практических задач, где начальное состояние 50 и конеч-

конечное §кт представляют собой не точки, а целые области

фазового пространства.

Итак, сформулируем общую задачу оптимального

управления в терминах фазового пространства:

Найти такое управление U* (оптимальное упра-

управление), под влиянием которого точка S фазового

пространства переместится из начальной области So

в конечную область §кон так, что при этом кри-

критерий W обратится в максимум.

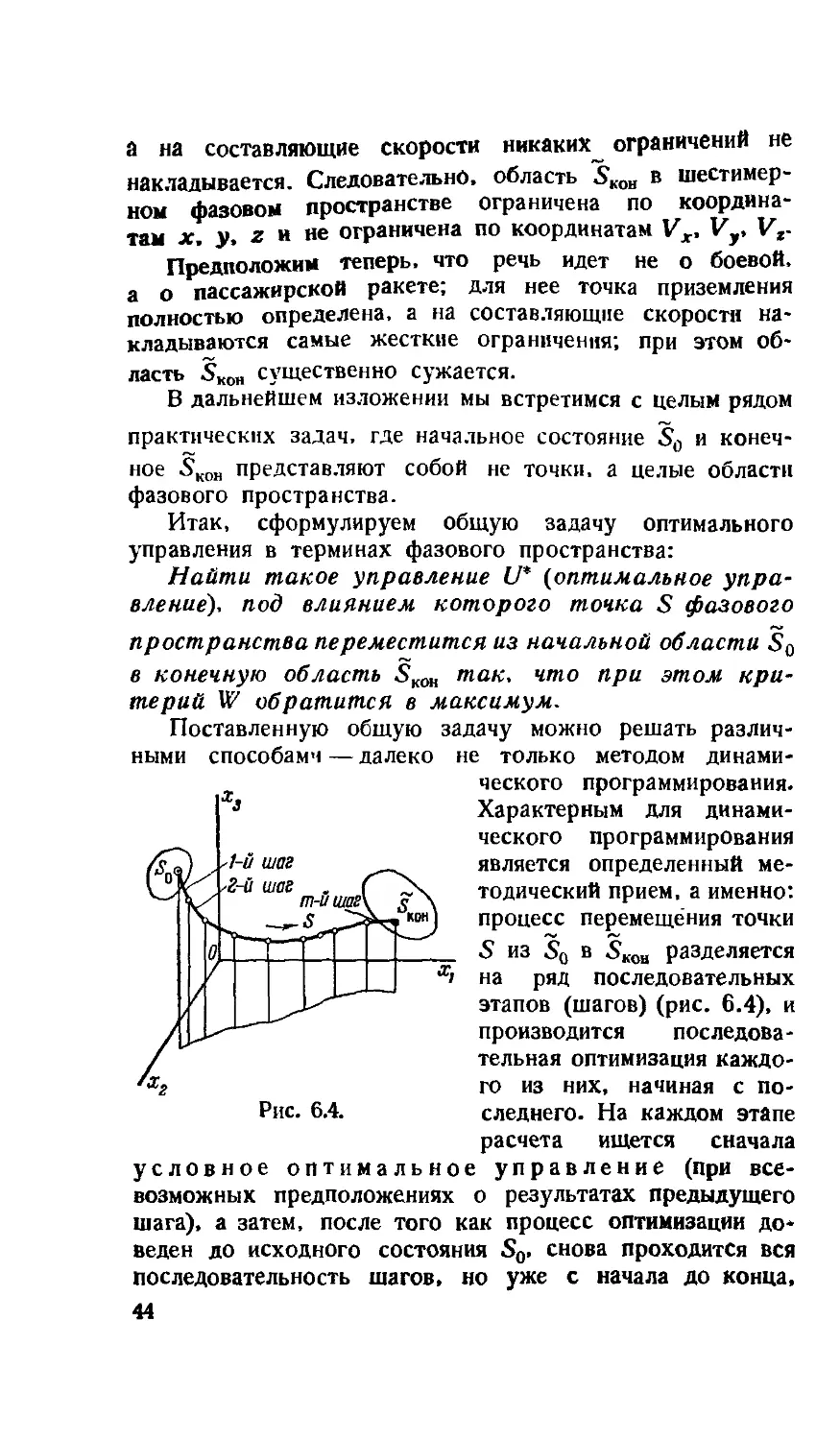

Поставленную общую задачу можно решать различ-

различными способамч — далеко не только методом динами-

динамического программирования.

Характерным для динами-

динамического программирования

является определенный ме-

методический прием, а именно:

процесс перемещения точки

5 из 50 в §кои разделяется

на ряд последовательных

этапов (шагов) (рис. 6.4), и

производится последова-

последовательная оптимизация каждо-

каждого из них, начиная с по-

Рис. 6.4. следнего. На каждом этапе

расчета ищется сначала

условное оптимальное управление (при все-

всевозможных предположениях о результатах предыдущего

шага), а затем, после того как процесс оптимизации до-

доведен до исходного состояния So, снова проходится вся

последовательность шагов, но уже с начала до конца,

44

х,

и на каждом шаге из множества условных оптималь-

оптимальных управлений выбирается одно.

Что же мы выигрываем с помощью такого поэтапного

расчисления процесса оптимизации? Выигрываем то. что

на одном шаге структура управления, как правило, ока-

оказывается проще, чем на всем протяжении процесса.

Вместо того чтобы один раз решать сложную

задач}', мы предпочитаем много раз решать за-

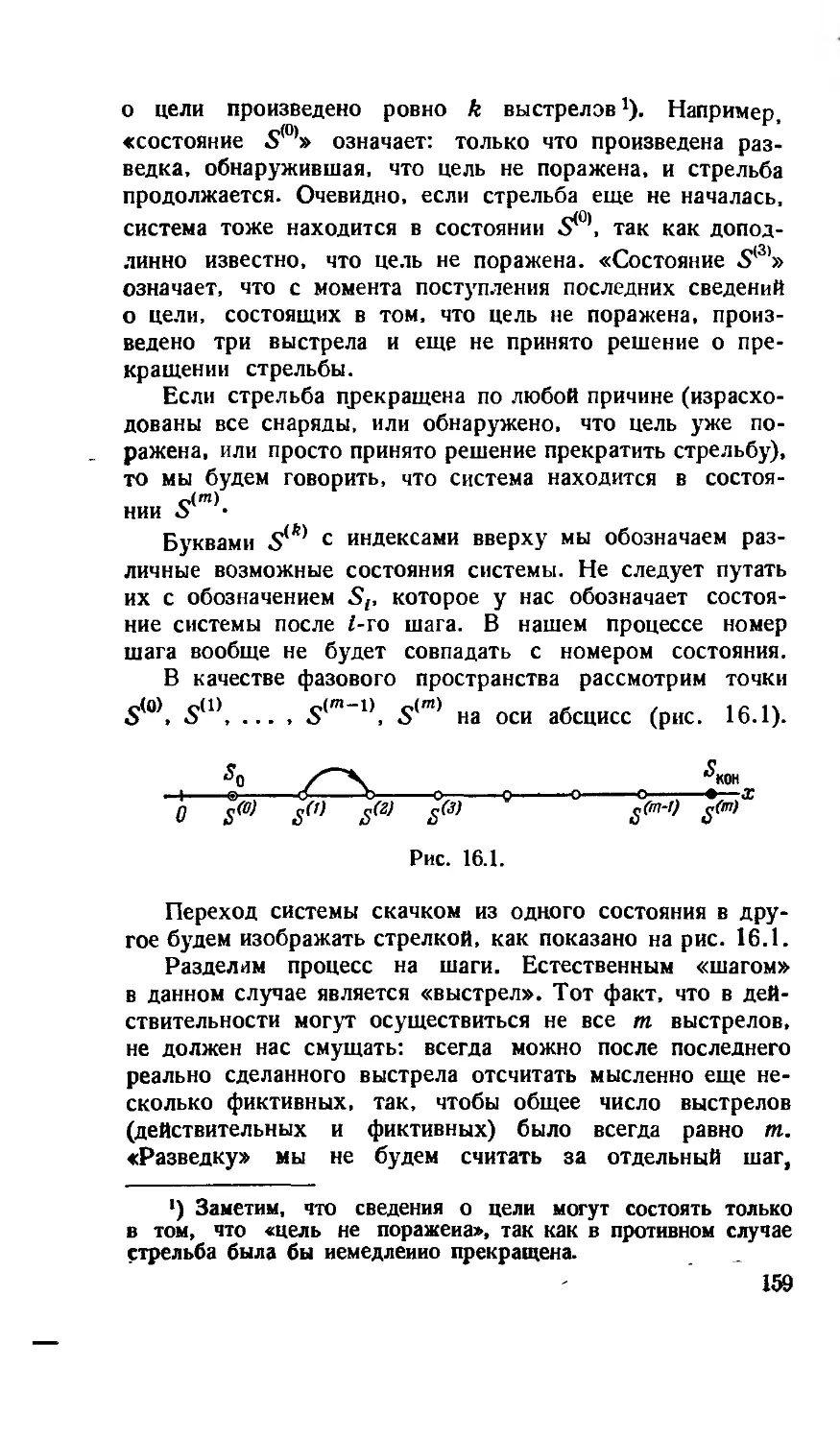

задачу относительно простую.

В этом — все существо метода динамического про-

программирования и все оправдание его применения на

практике. Если такого упрощения процедуры оптимиза-

оптимизации от разделения процесса на этапы не происходит, при-

применение метода динамического программирования теряет

свой смысл.

7. Общая формульная запись

решения задачи оптимального

управления методом динамического

программирования

В предыдущем параграфе мы сформулировали общую

постановку задачи динамического программирования и дали

этой задаче геометрическую интерпретацию, поставив ее

как задачу управления движением точки в фазовом про-

пространстве.

В настоящем параграфе мы попытаемся записать

в общем виде не только постановку, но и решение за-

задачи динамического программирования. Правда, формулы,

которые мы получим, будут по необходимости иметь

весьма общий, неконкретный вид, но для понимания

дальнейшего эти общие формулы окажутся 'полезными.

Перед тем как начать общую формульную запись

процесса динамического программирования, нам необхо-

необходимо уточнить природу критерия W, которым мы пока

что совсем не занимались.

Отметим, что во всех рассмотренных до сих пор

примерах критерий W обладал одним примечательным

свойством: значение этого критерия, достигнутое за весь

45

процесс, получалось простым суммированием частных

значений того же критерия и\, достигнутых на

отдельных шагах.

Действительно, общий расход горючего R на набор

высоты и скорости (см. § 3) представлял собой сумму

расходов горючего ri на отдельных шагах:

т

Я = 2 г,; G.1)

< = 1

общее время Т перемещения из одного пункта в другой

(см. § 4) представляло собой сумму времен преодоления

отдельных этапов tt:

m

Г = 2^ G-2)

i = l

и так далее.

Если критерий W обладает таким свойством:

W = 2 Щ> G-3)

1=1

т. е. складывается из элементарных значений того же кри-

критерия, полученных на отдельных шагах, то он называется

аддитивным.

В большинстве практических задач, решаемых мето-

методом динамического программирования, критерий W является

аддитивным. Если он в первоначальной постановке за-

задачи не аддитивен, то стараются так видоизменить эту

постановку или сам критерий, чтобы он приобрел свойство

аддитивности (см. далее, § 14).

Мы будем рассматривать только аддитивные задачи

динамического программирования и некоторые наиболее

элементарные из приводящихся к аддитивным.

Дадим постановку и общую схему решения задач ди-

динамического программирования с аддитивным критерием.

Пусть имеется процесс управления физической систе-

системой S, расчлененный на т шагов (этапов). В нашем рас-

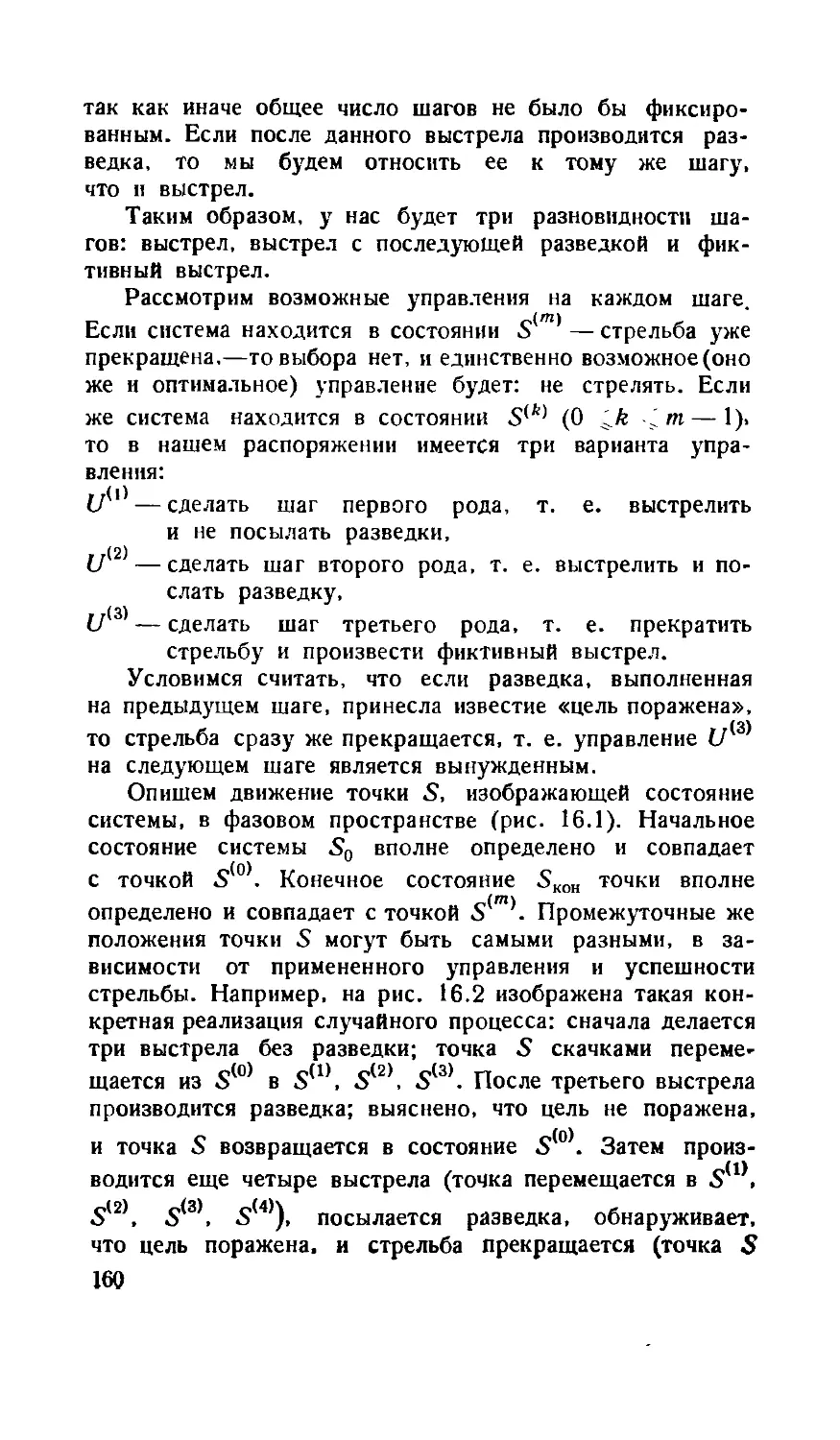

распоряжении на каждом (i-м) шаге имеется управление Ut,