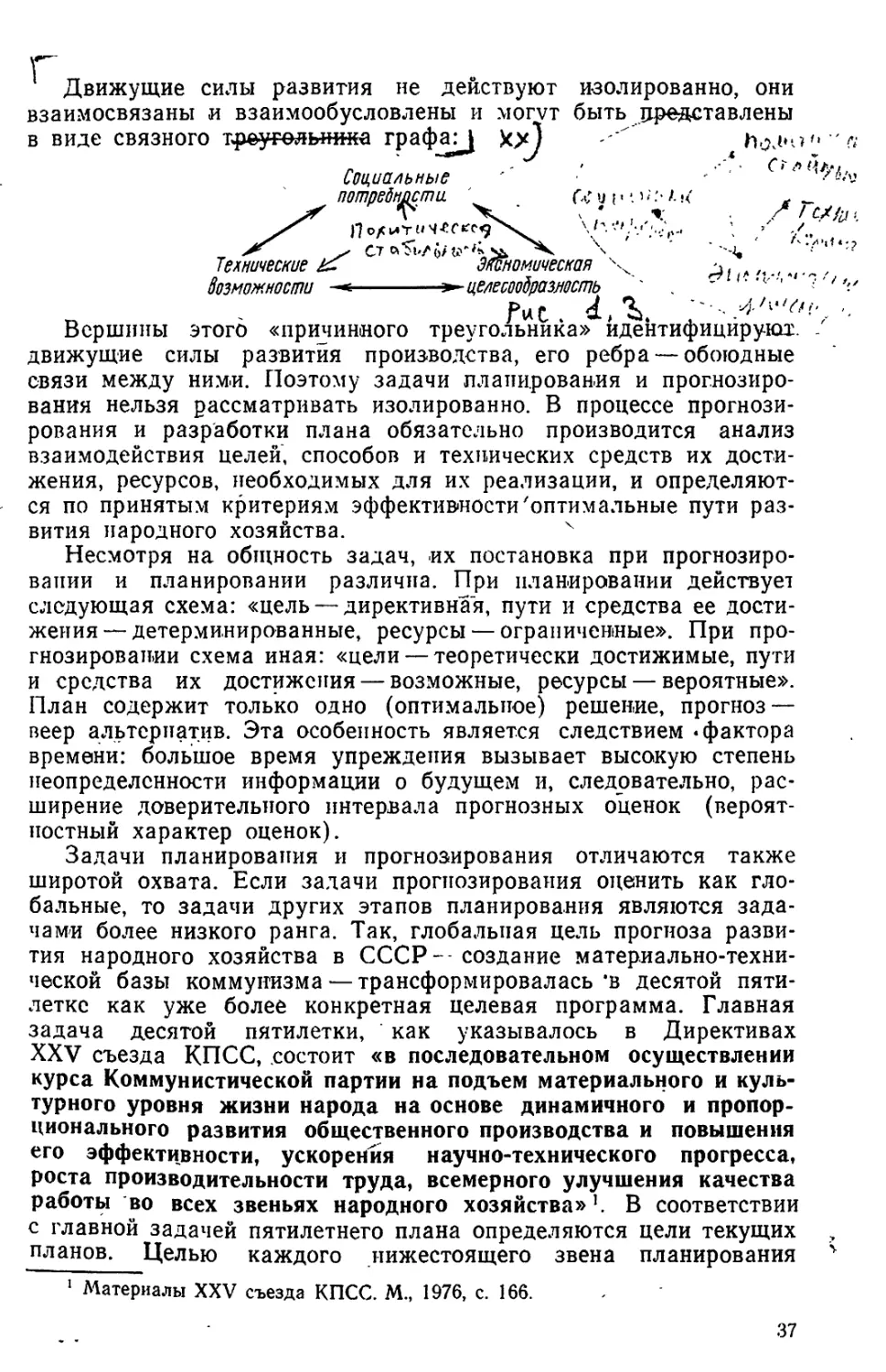

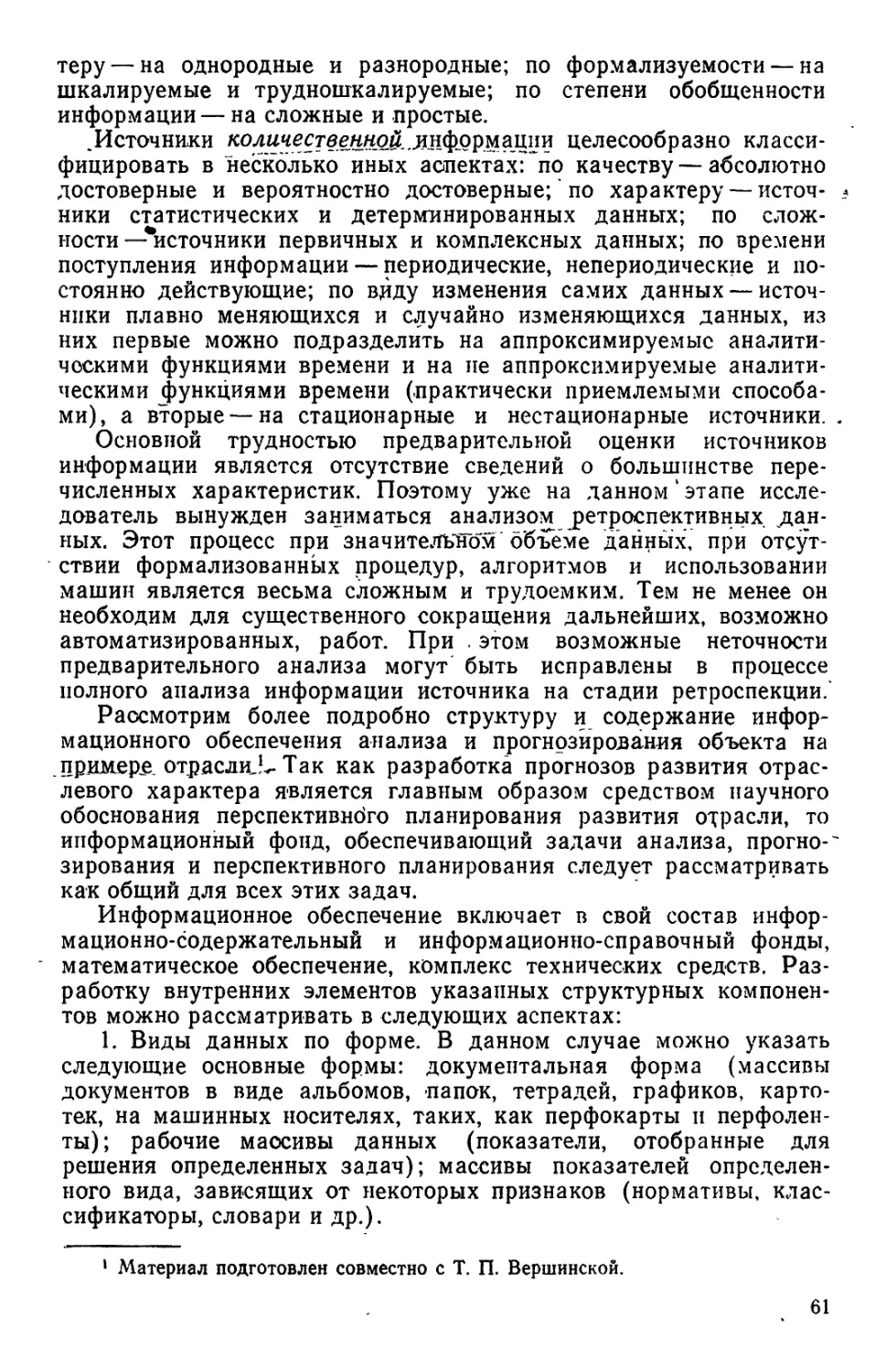

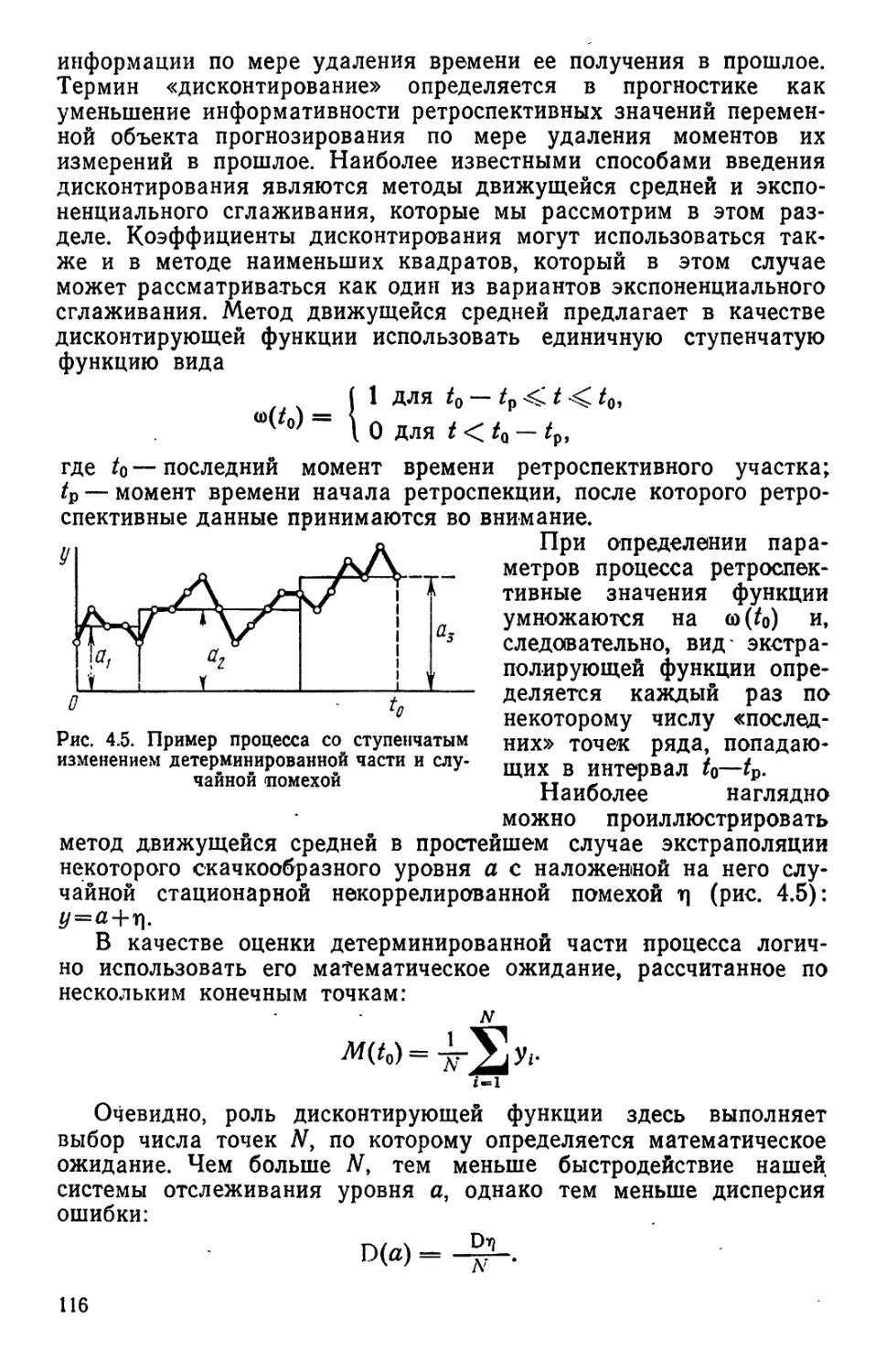

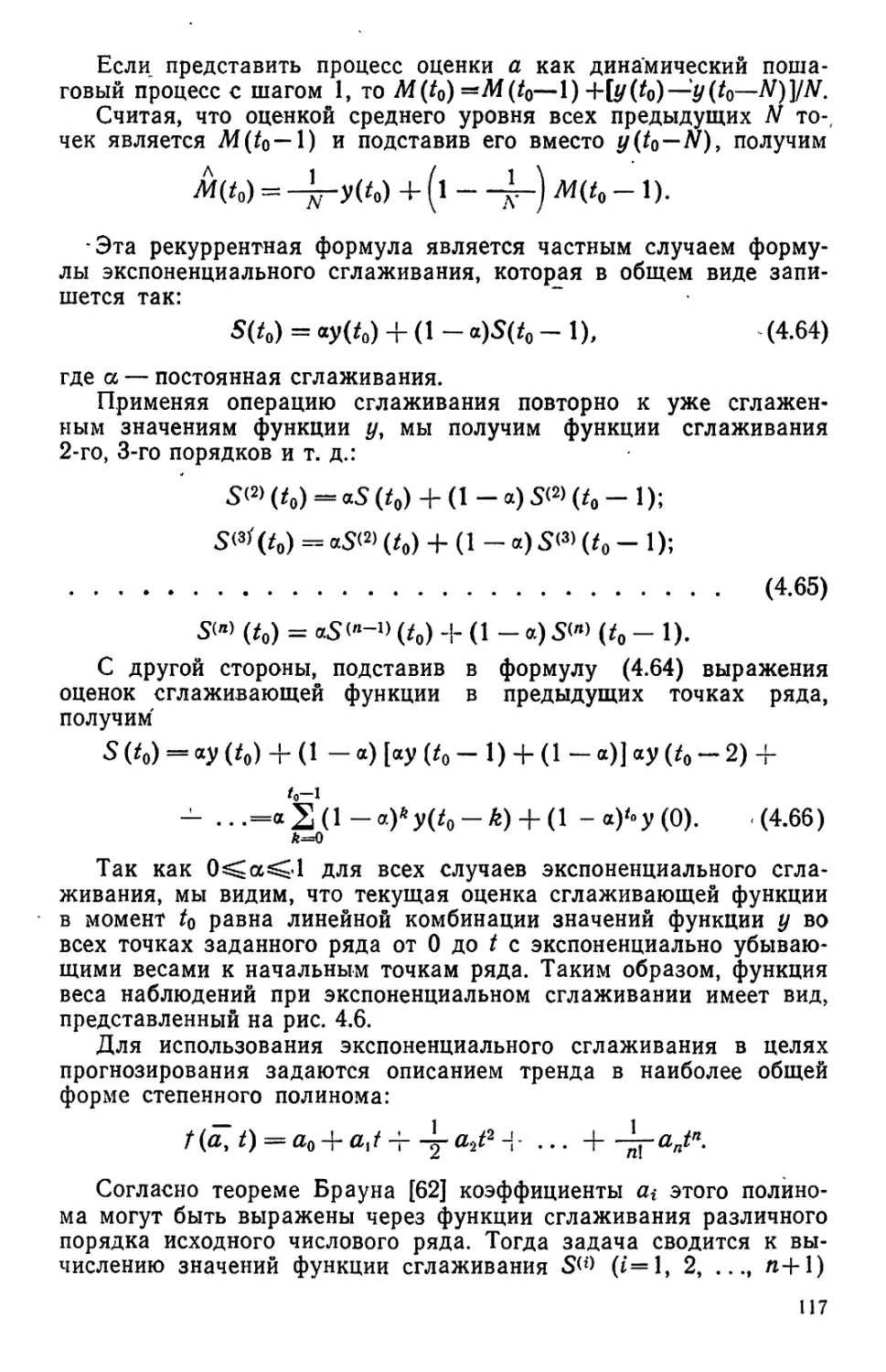

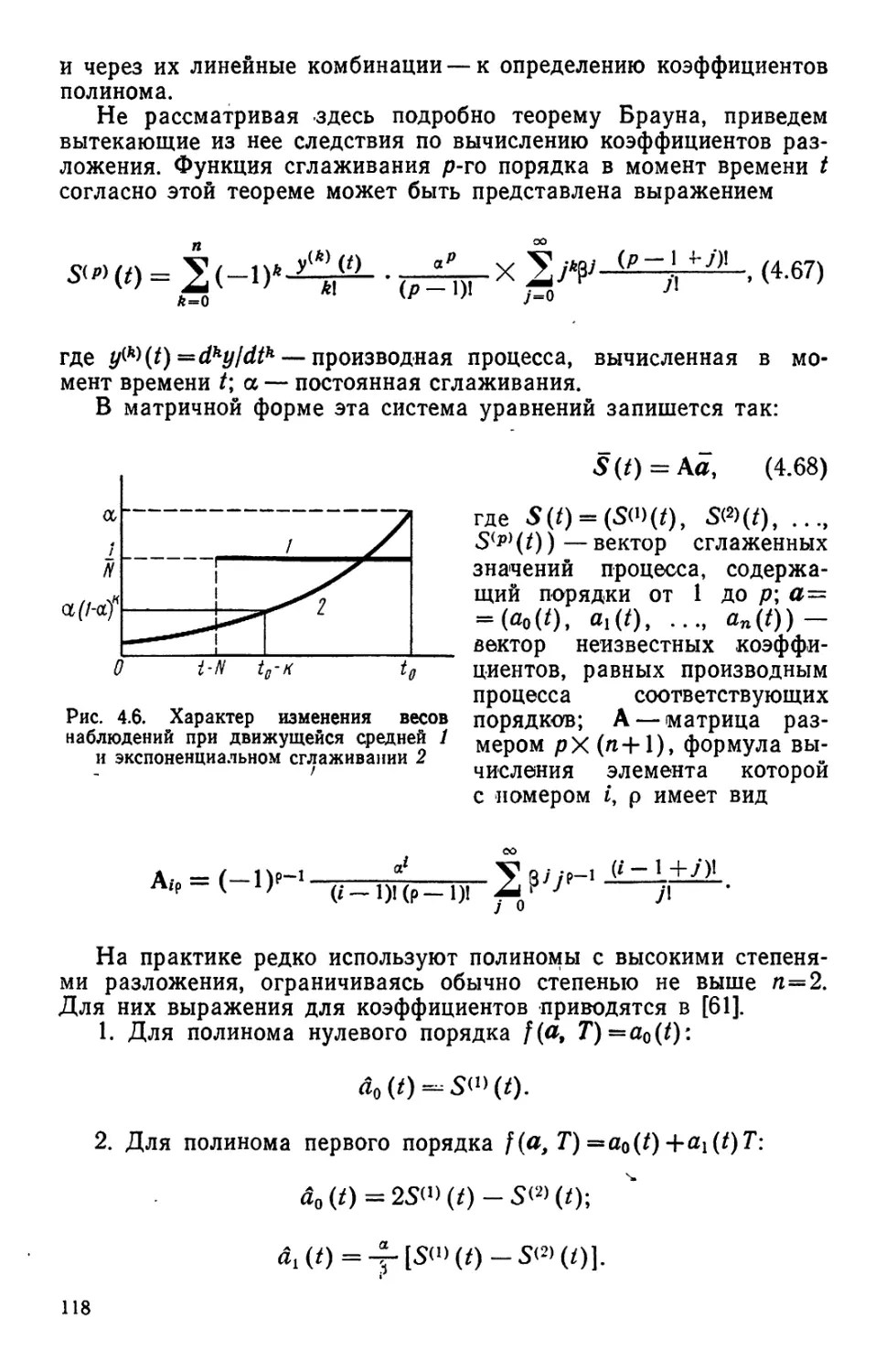

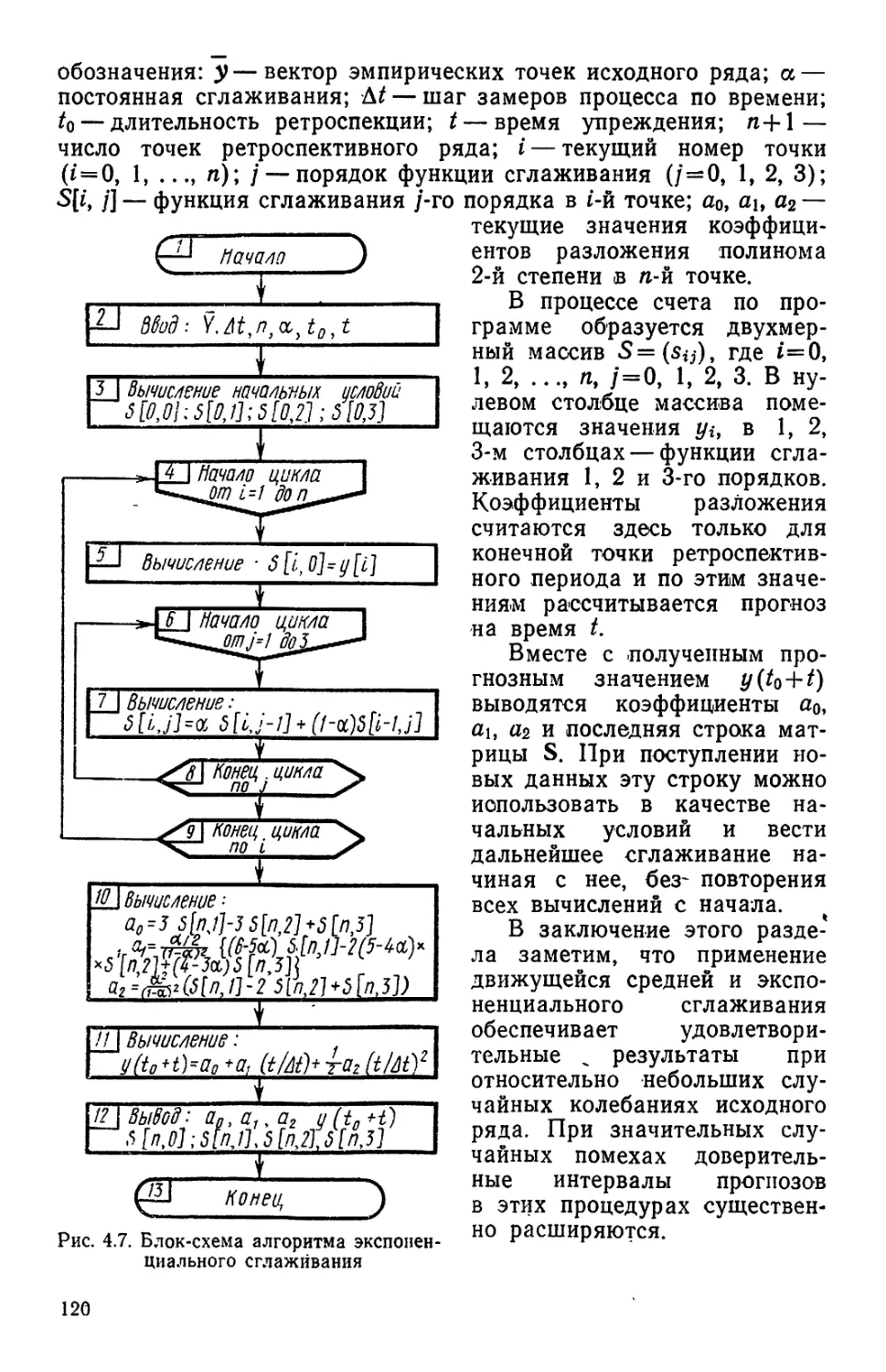

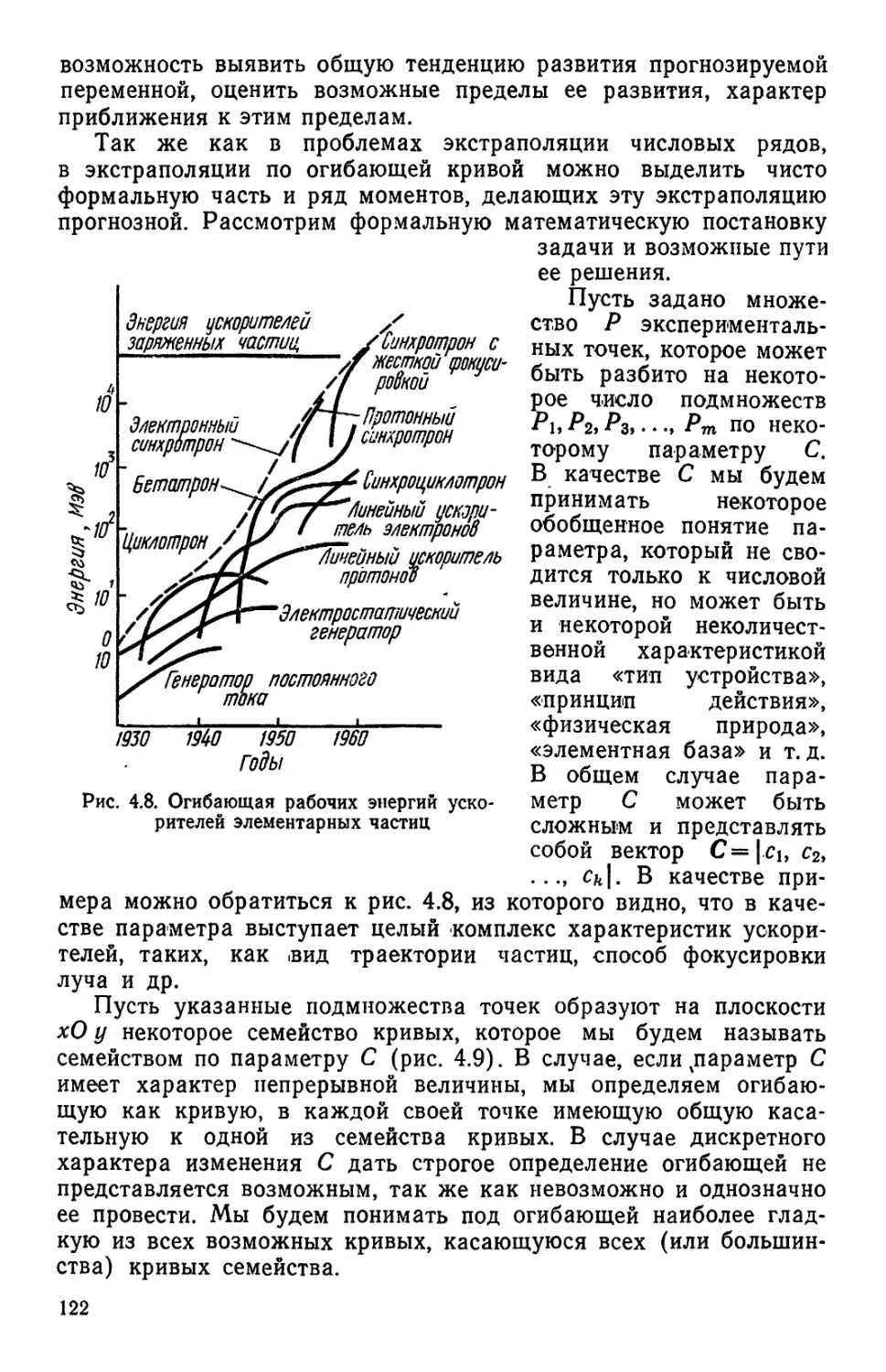

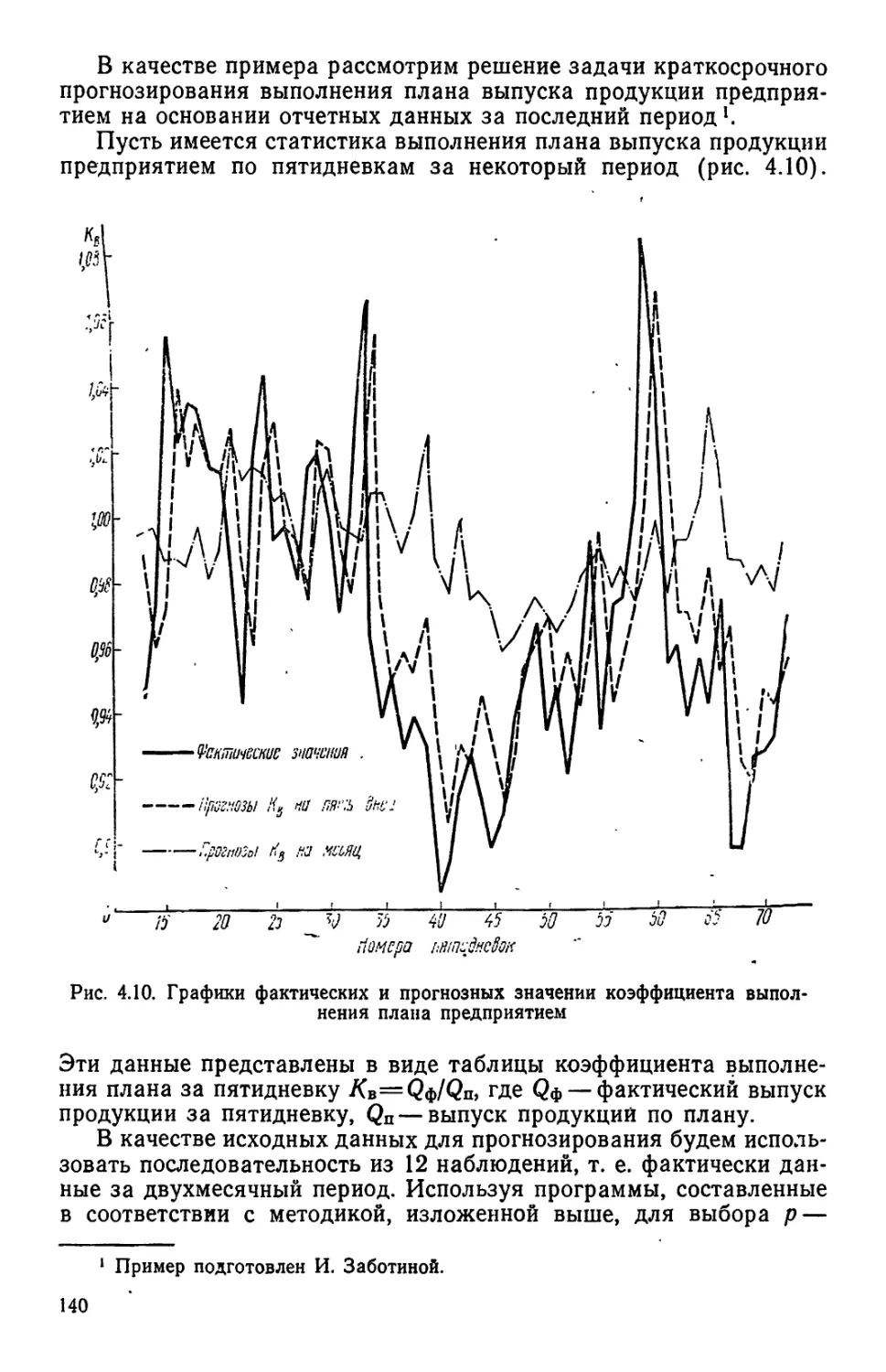

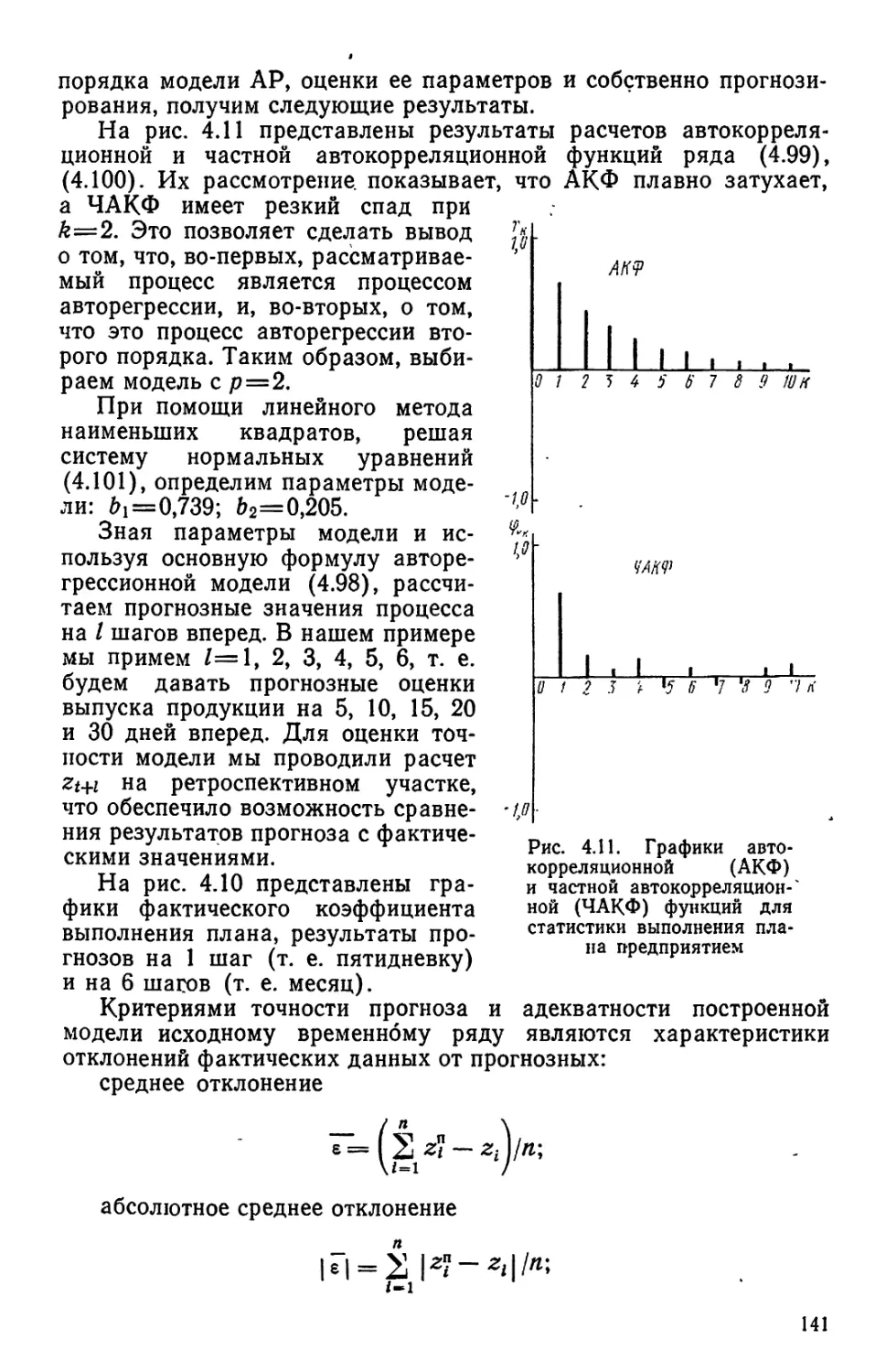

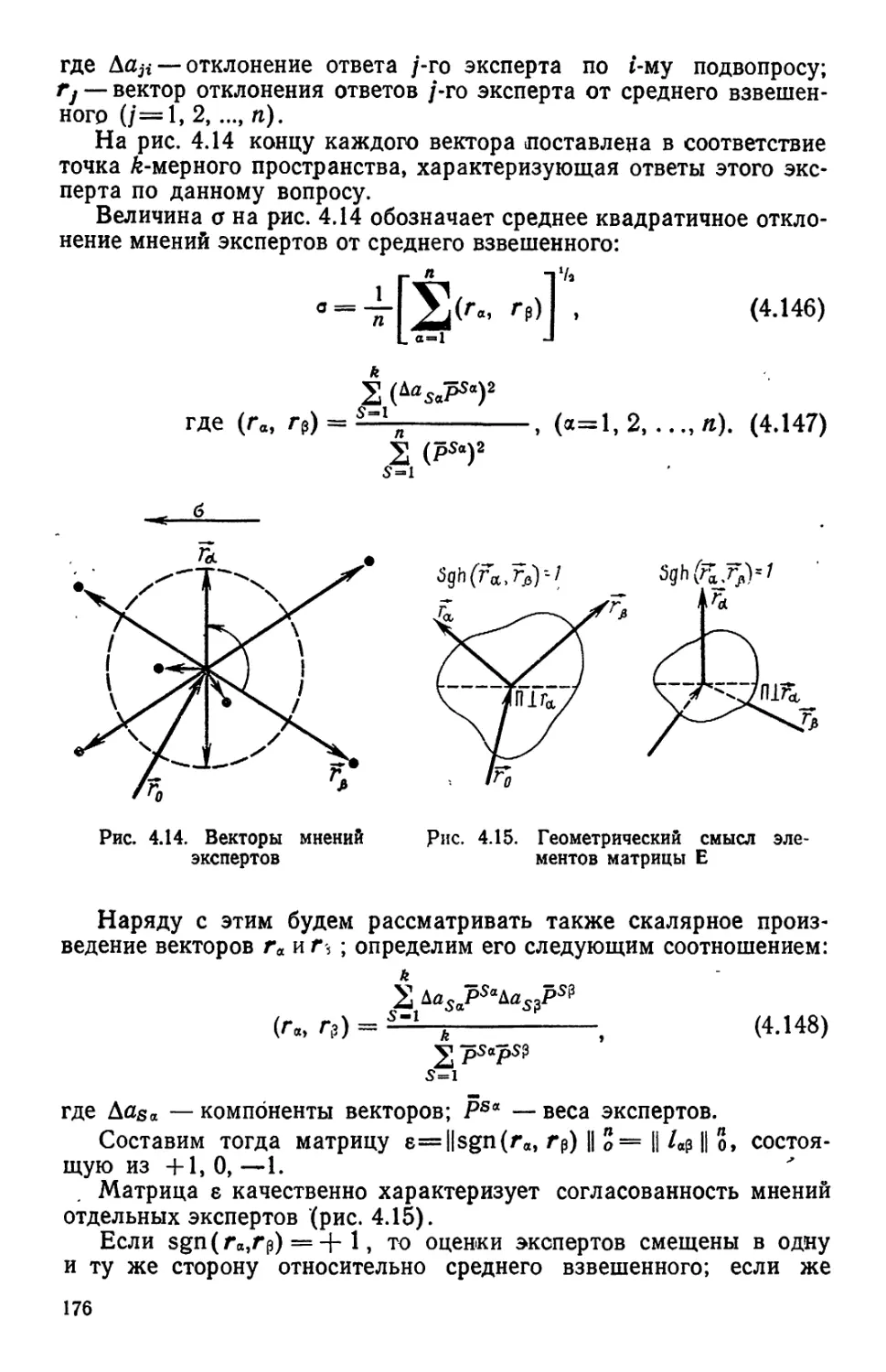

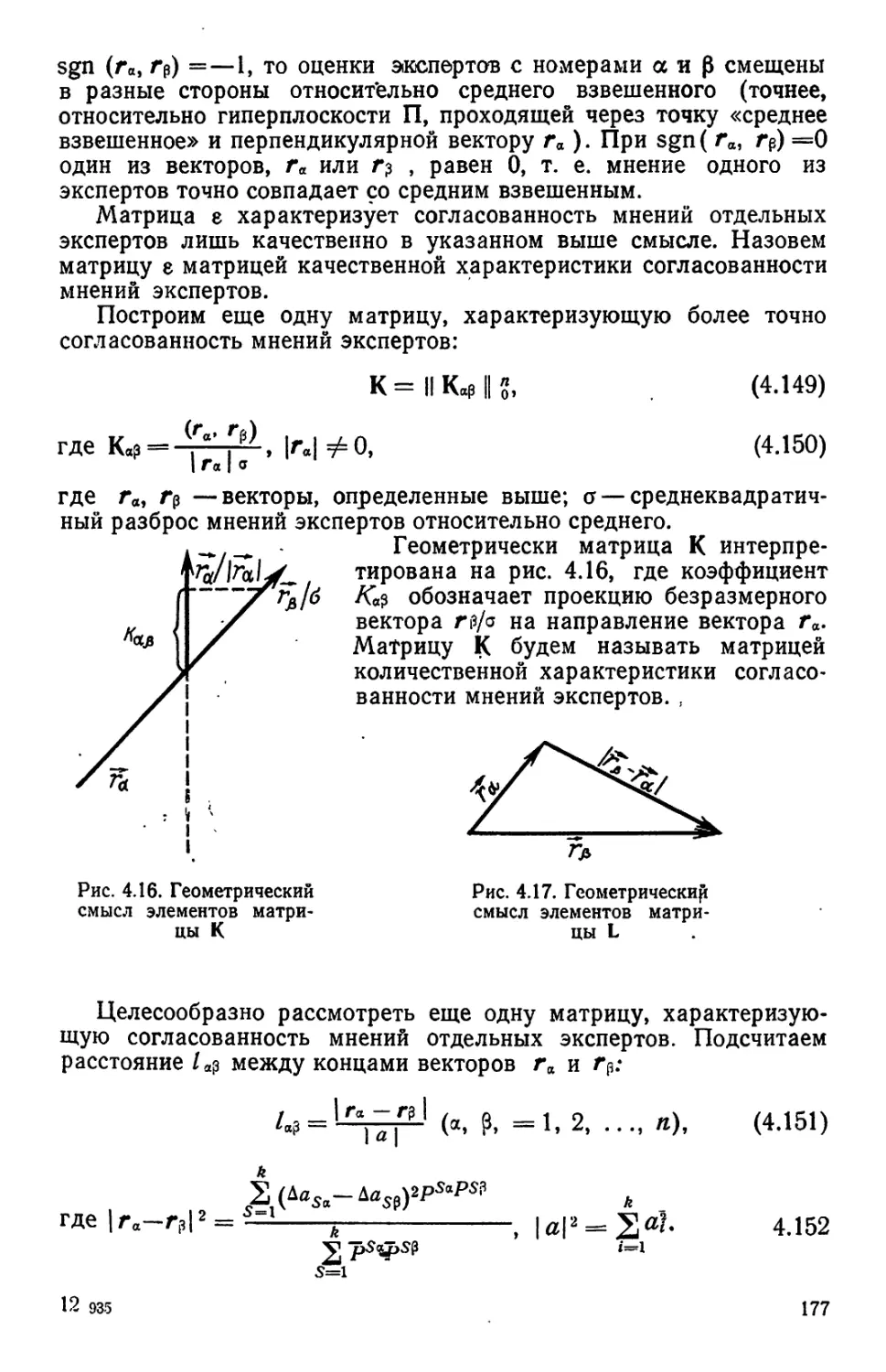

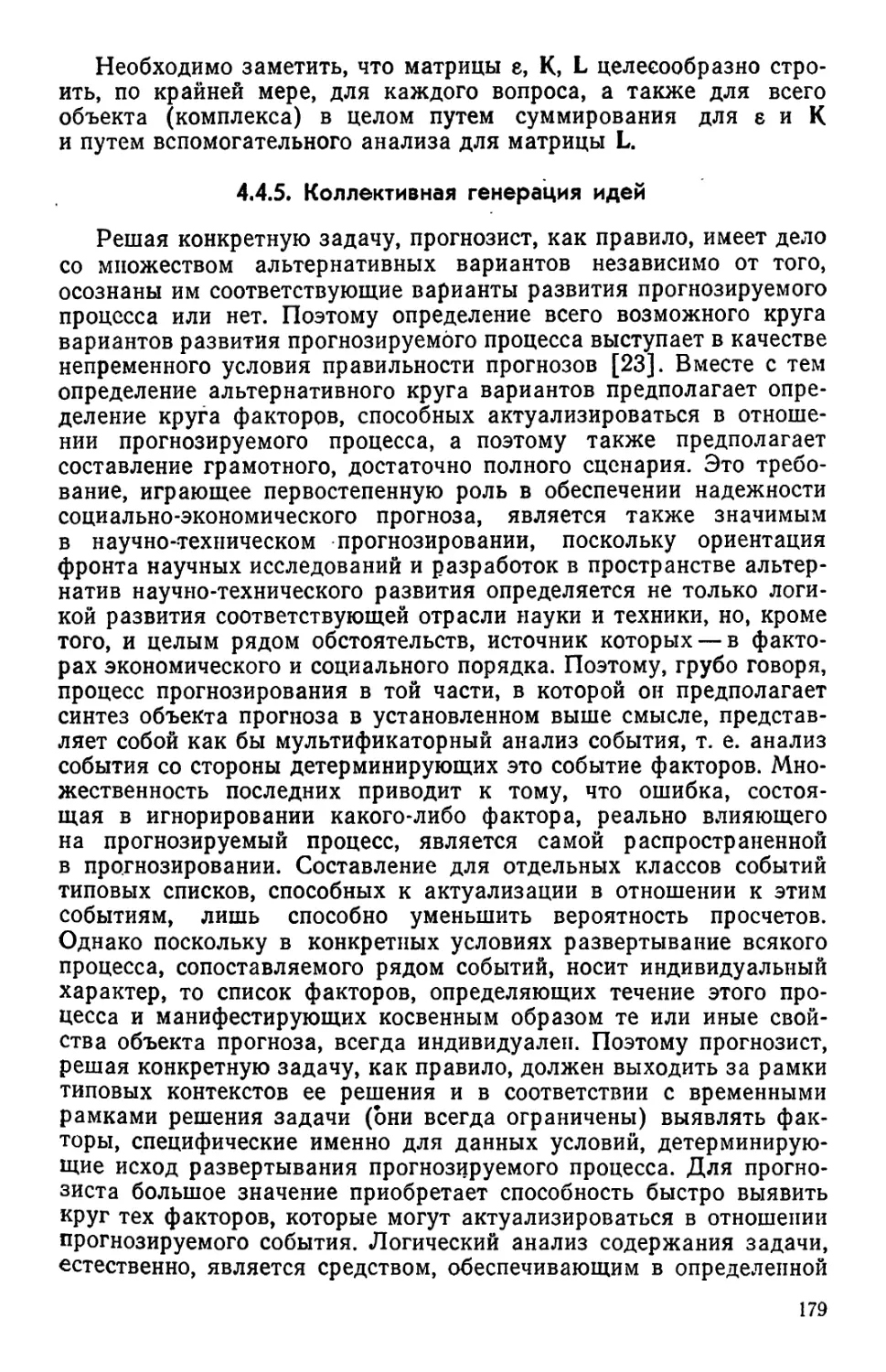

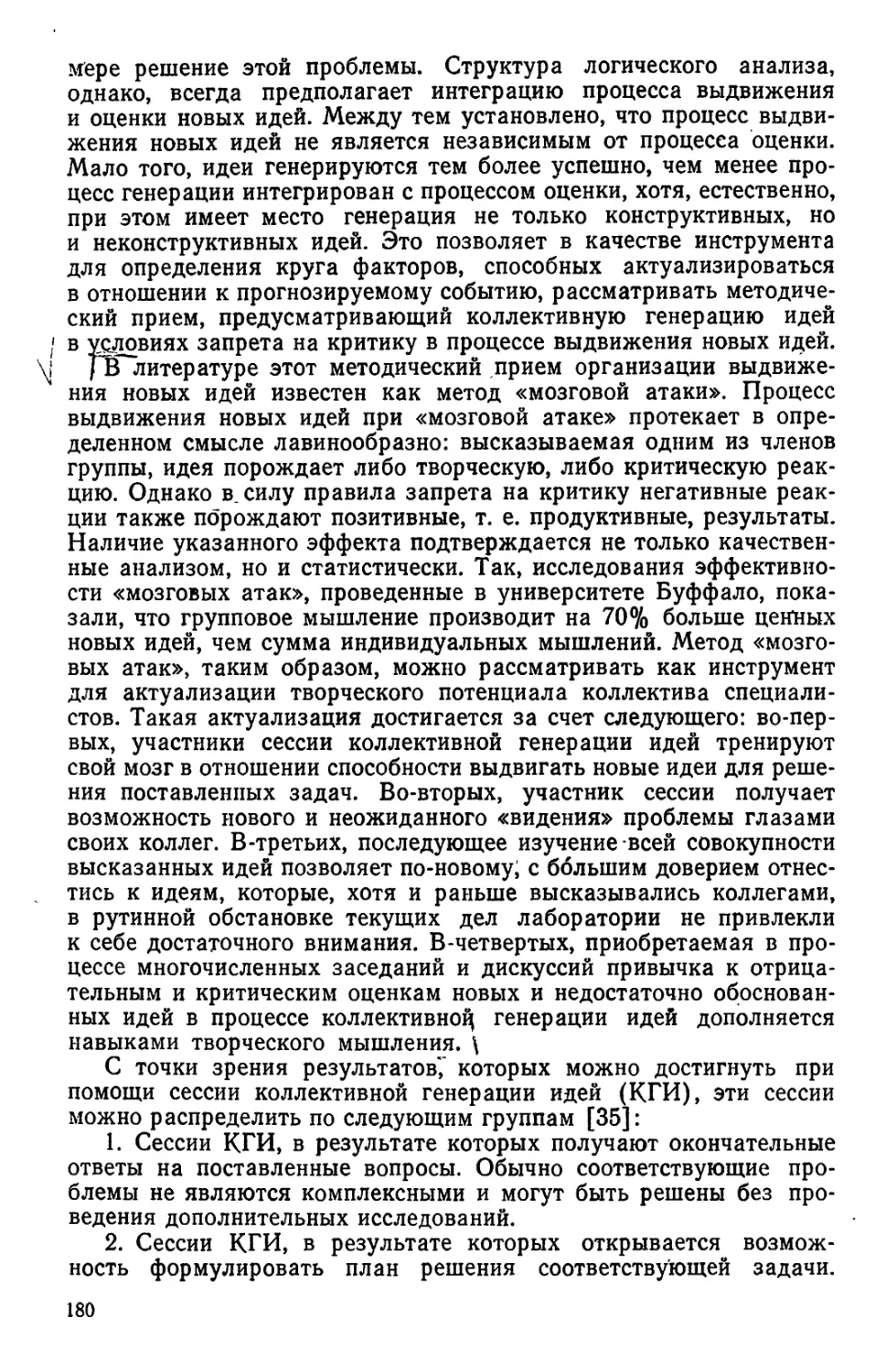

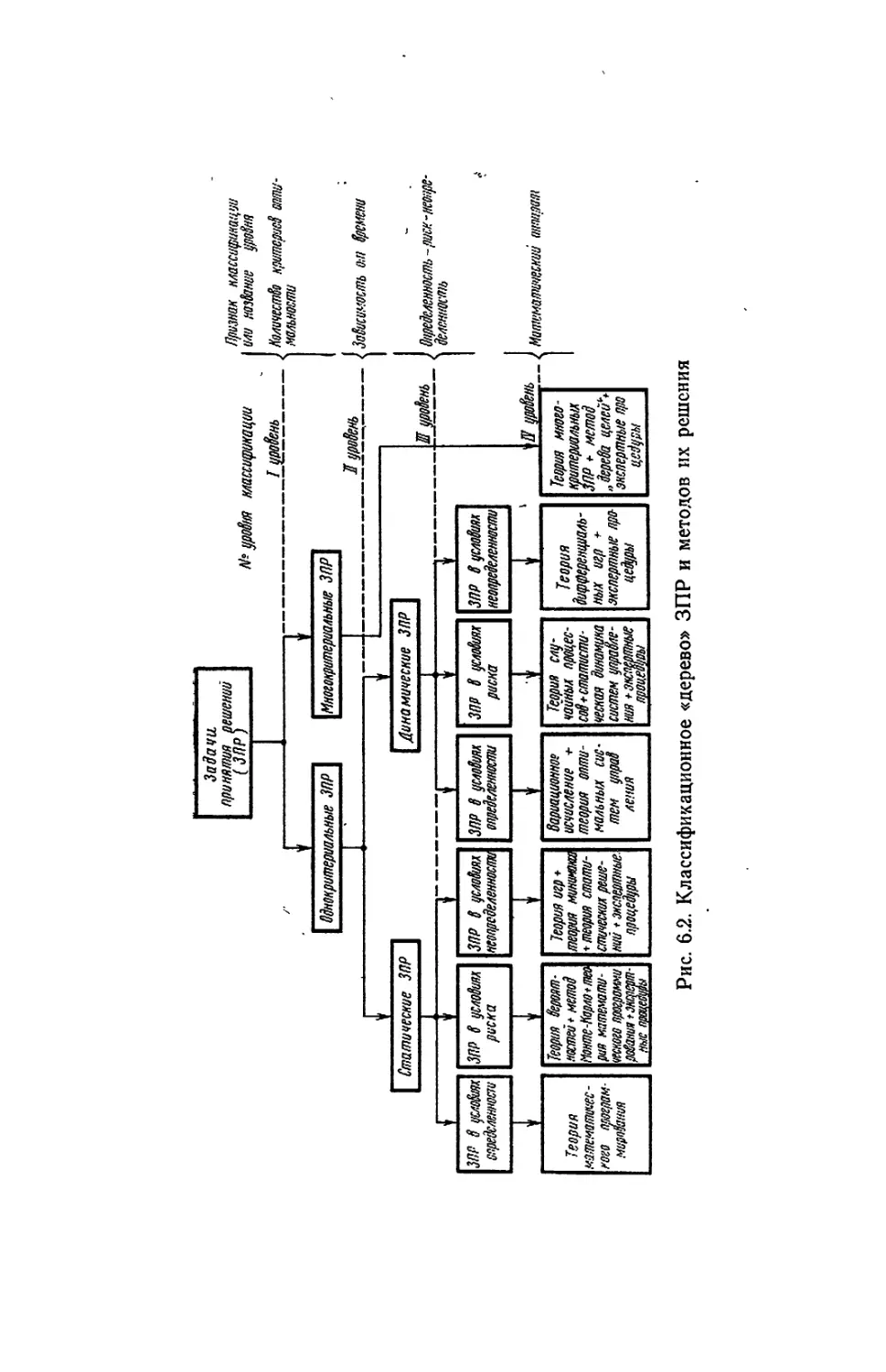

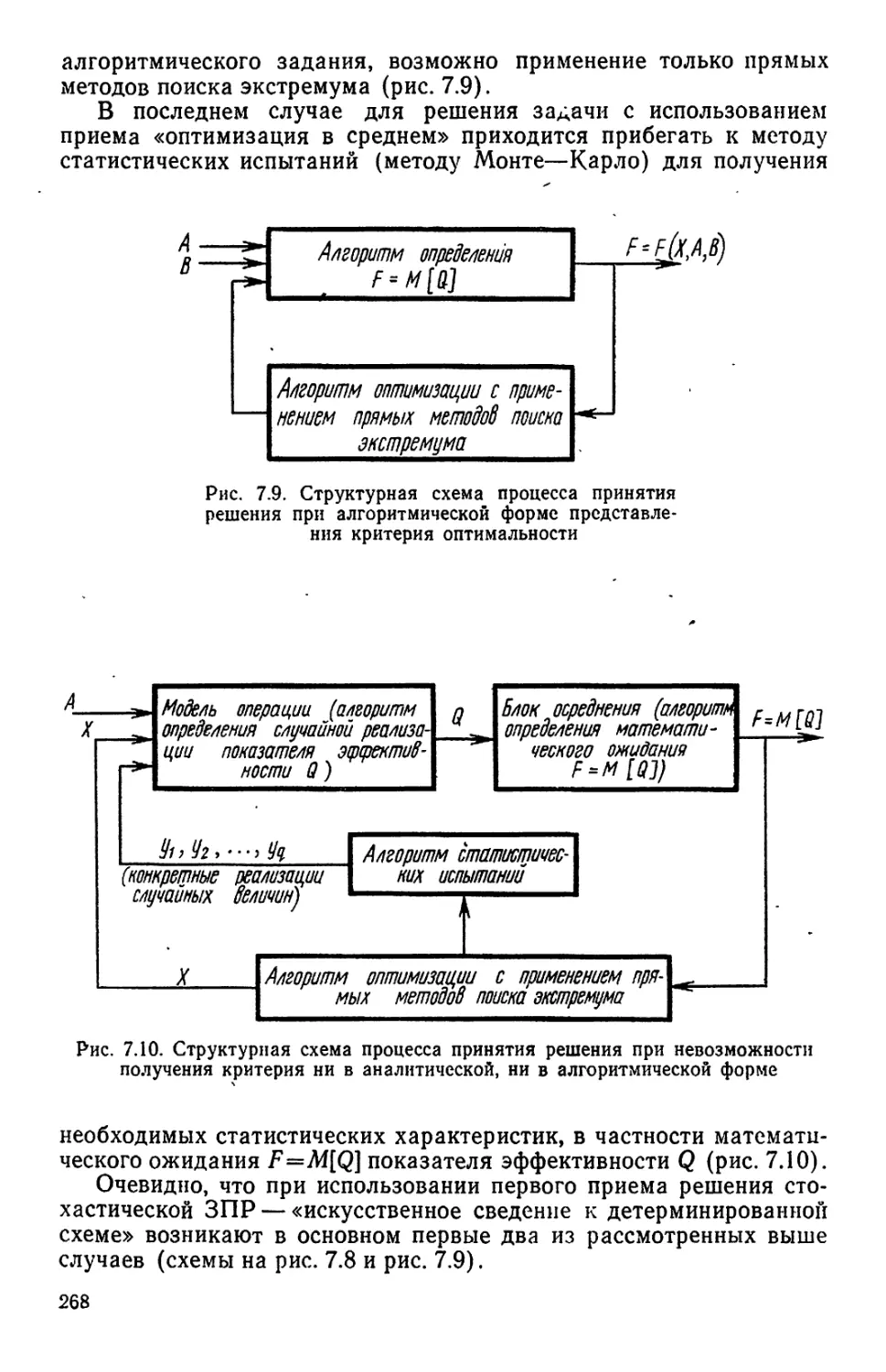

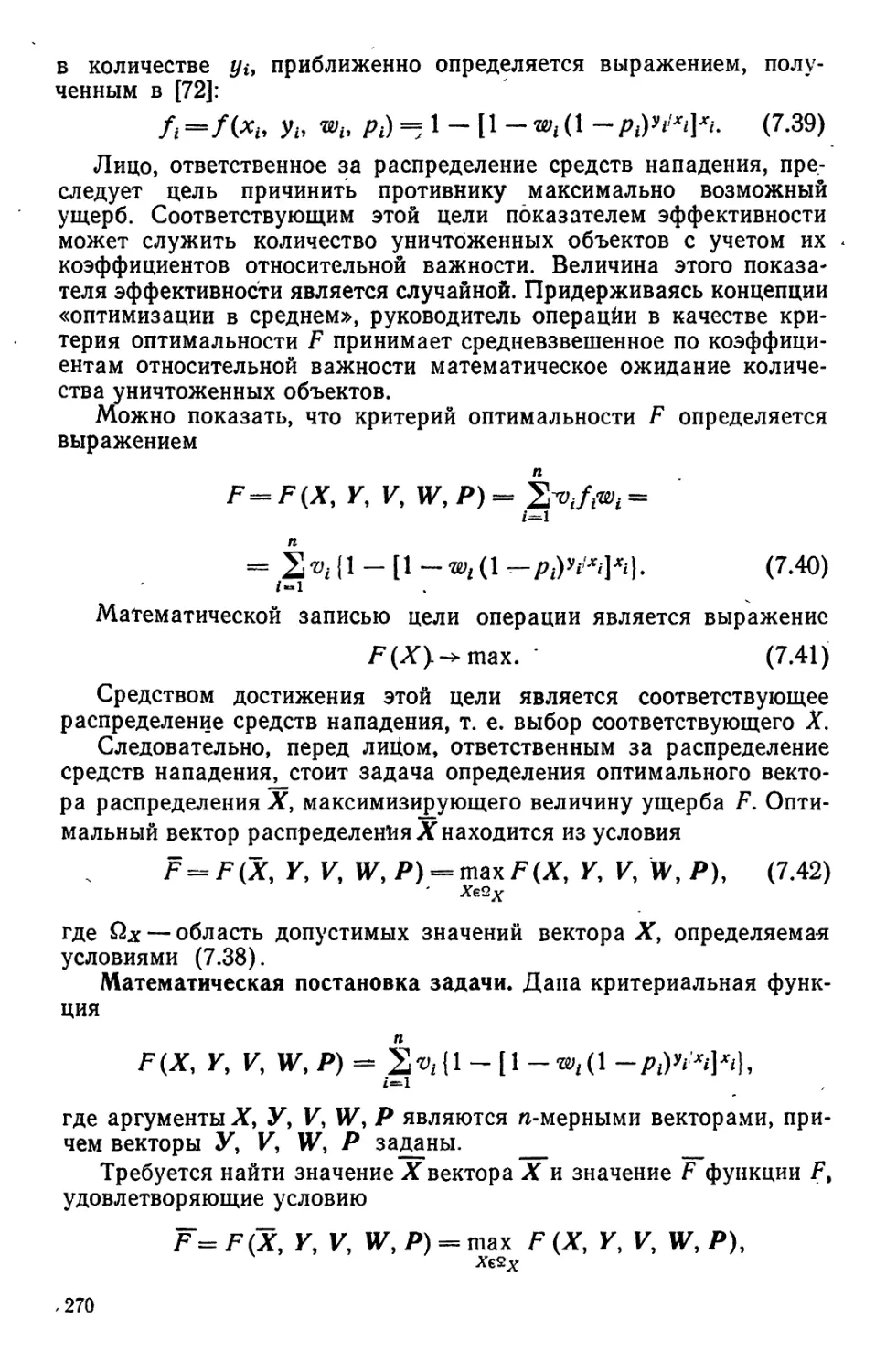

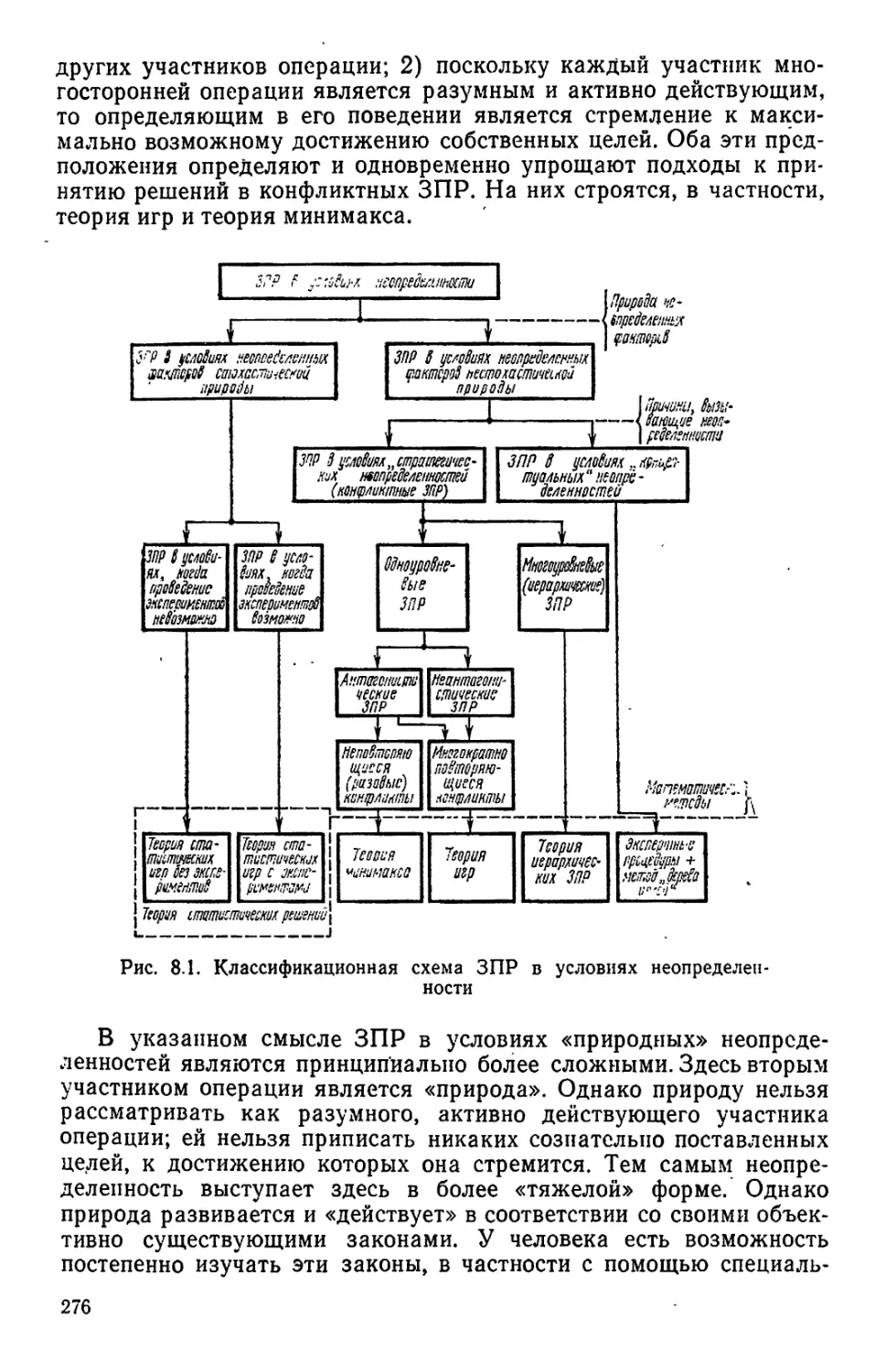

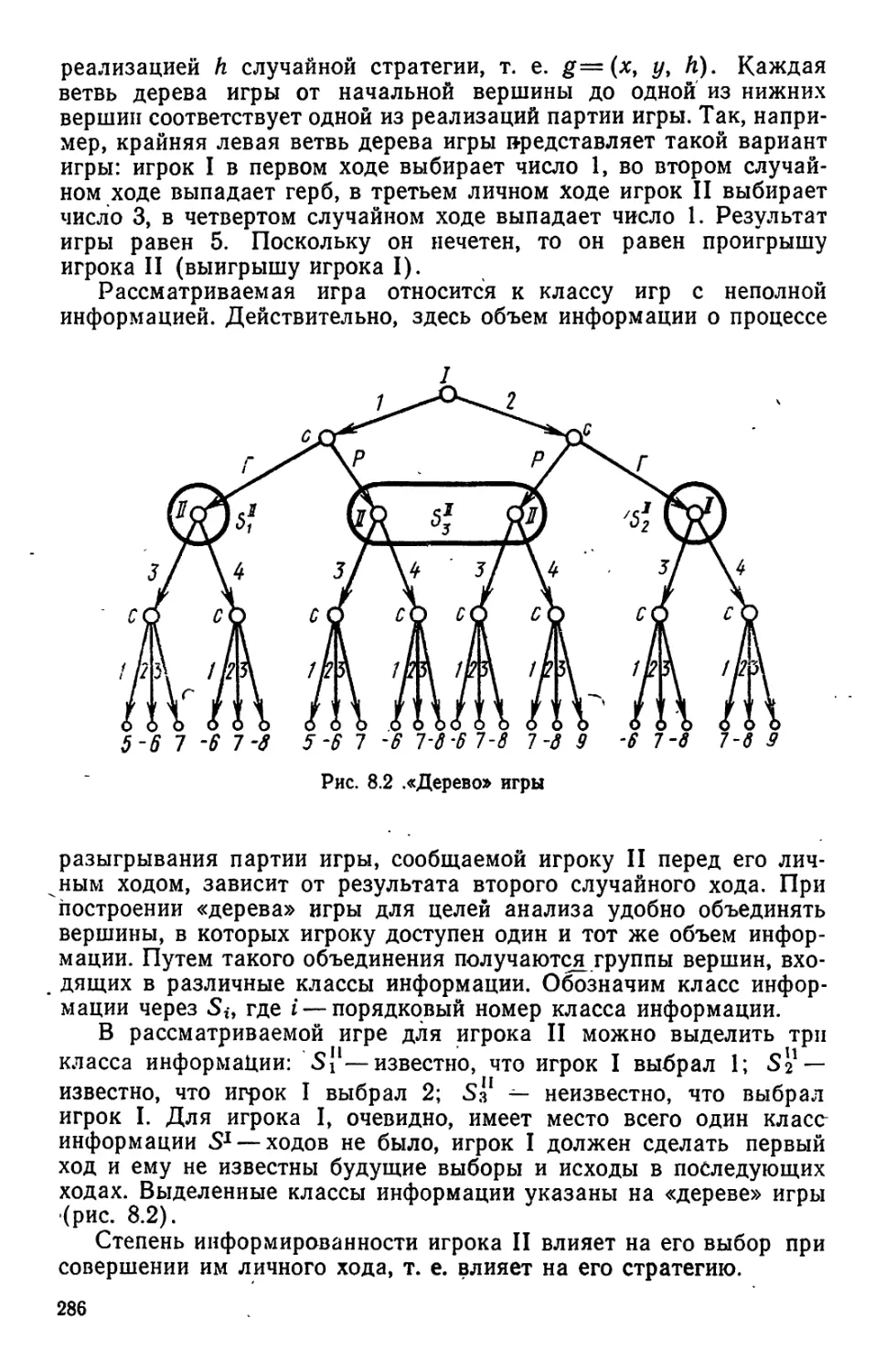

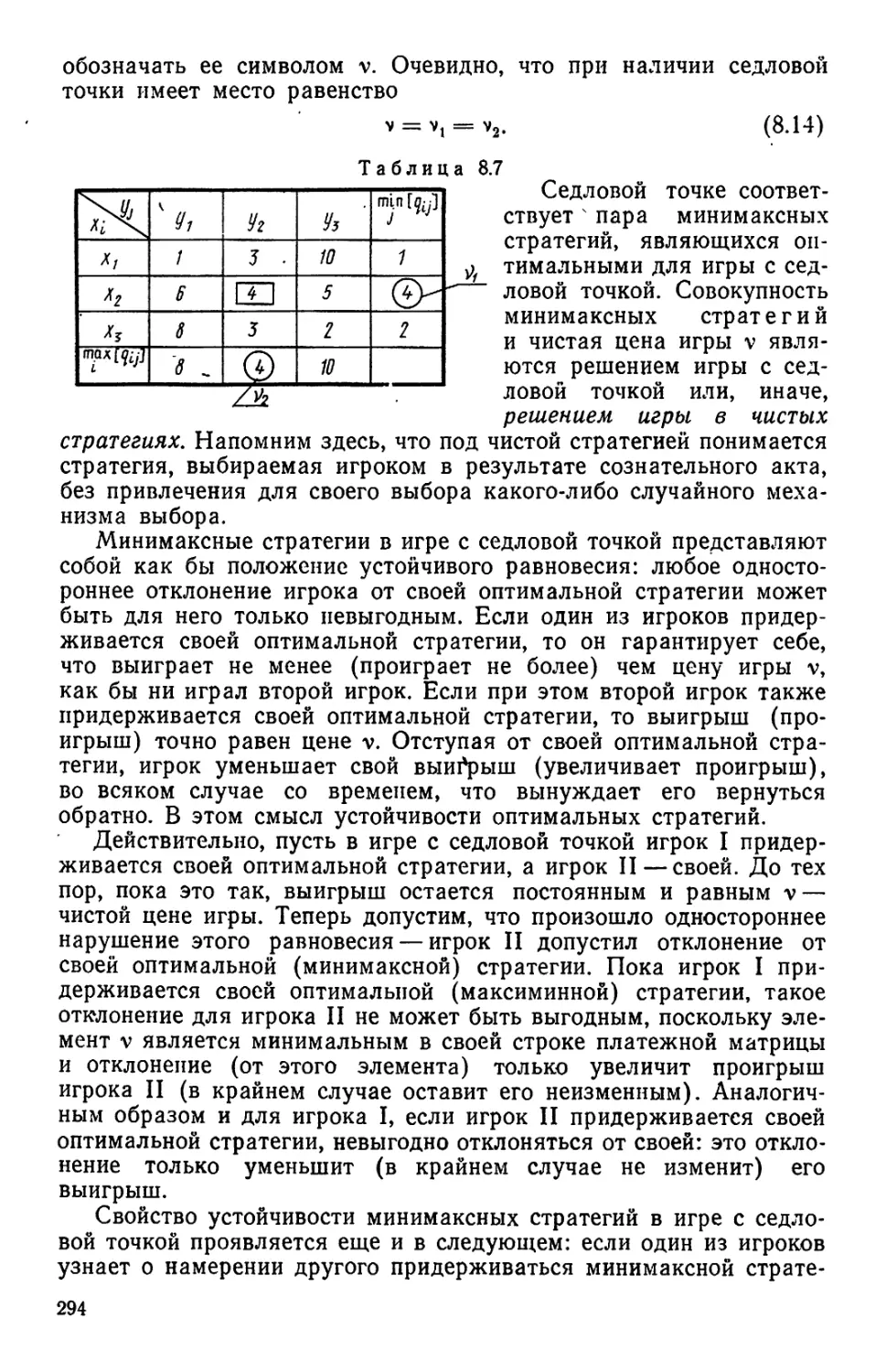

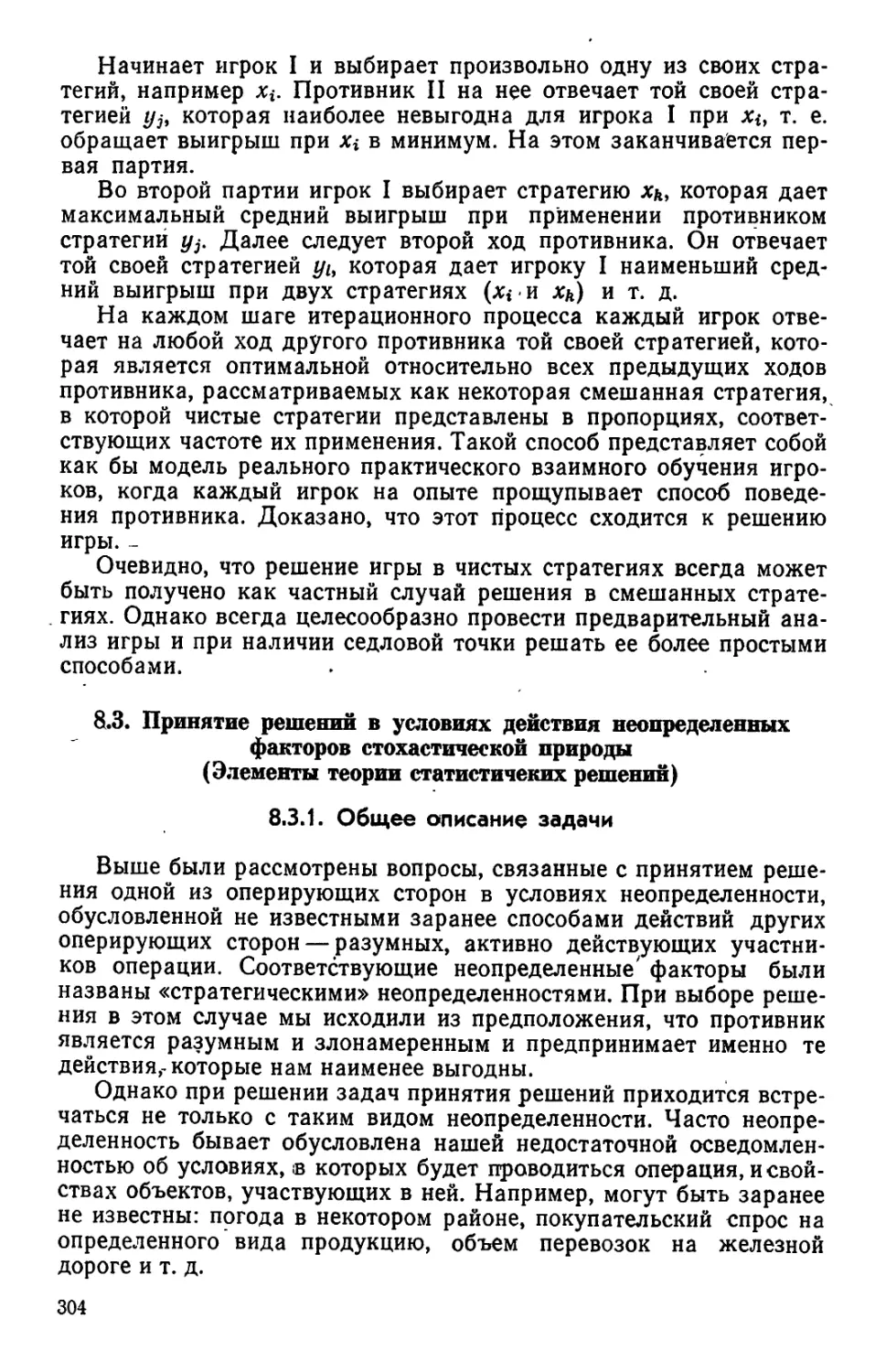

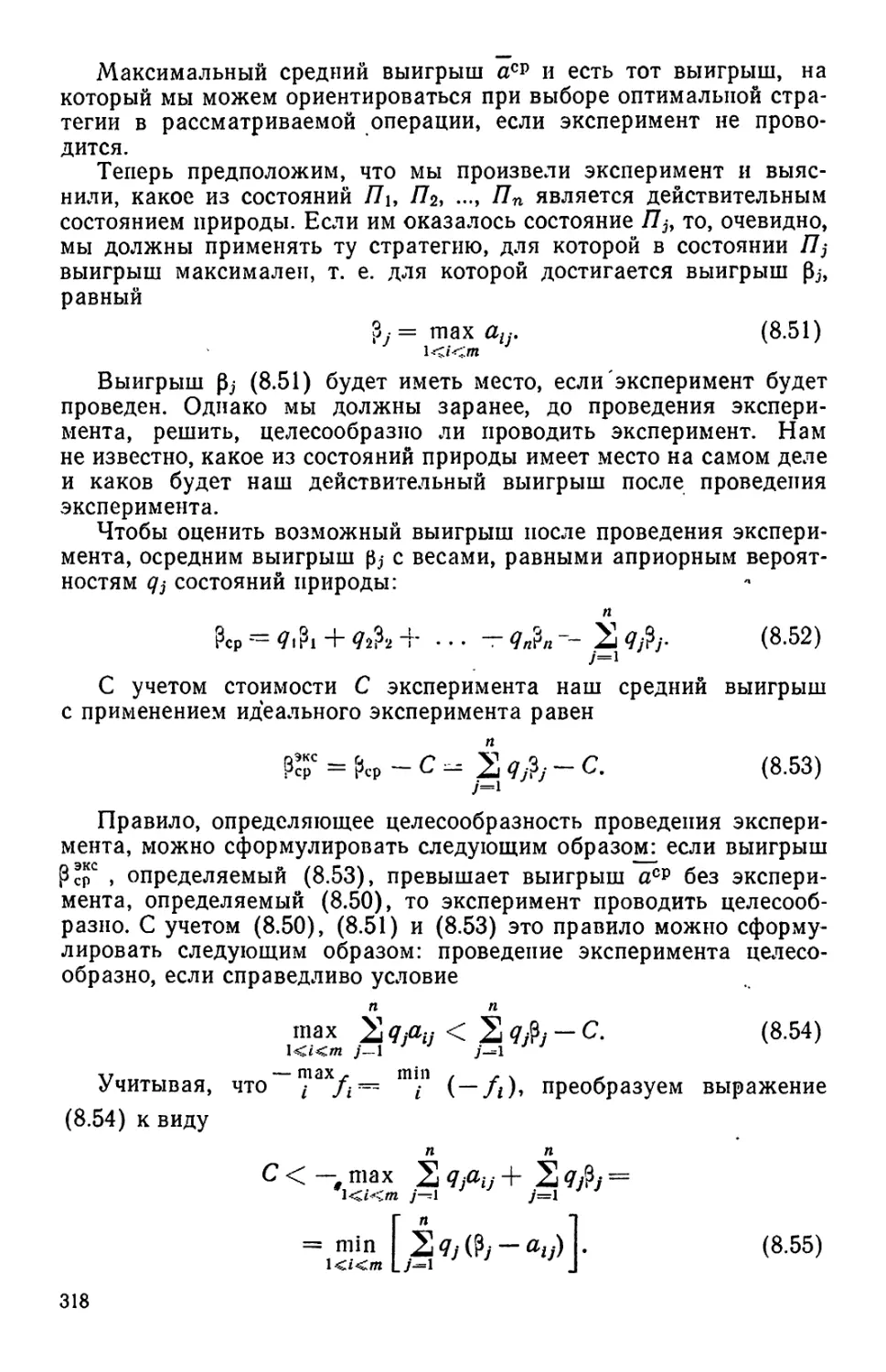

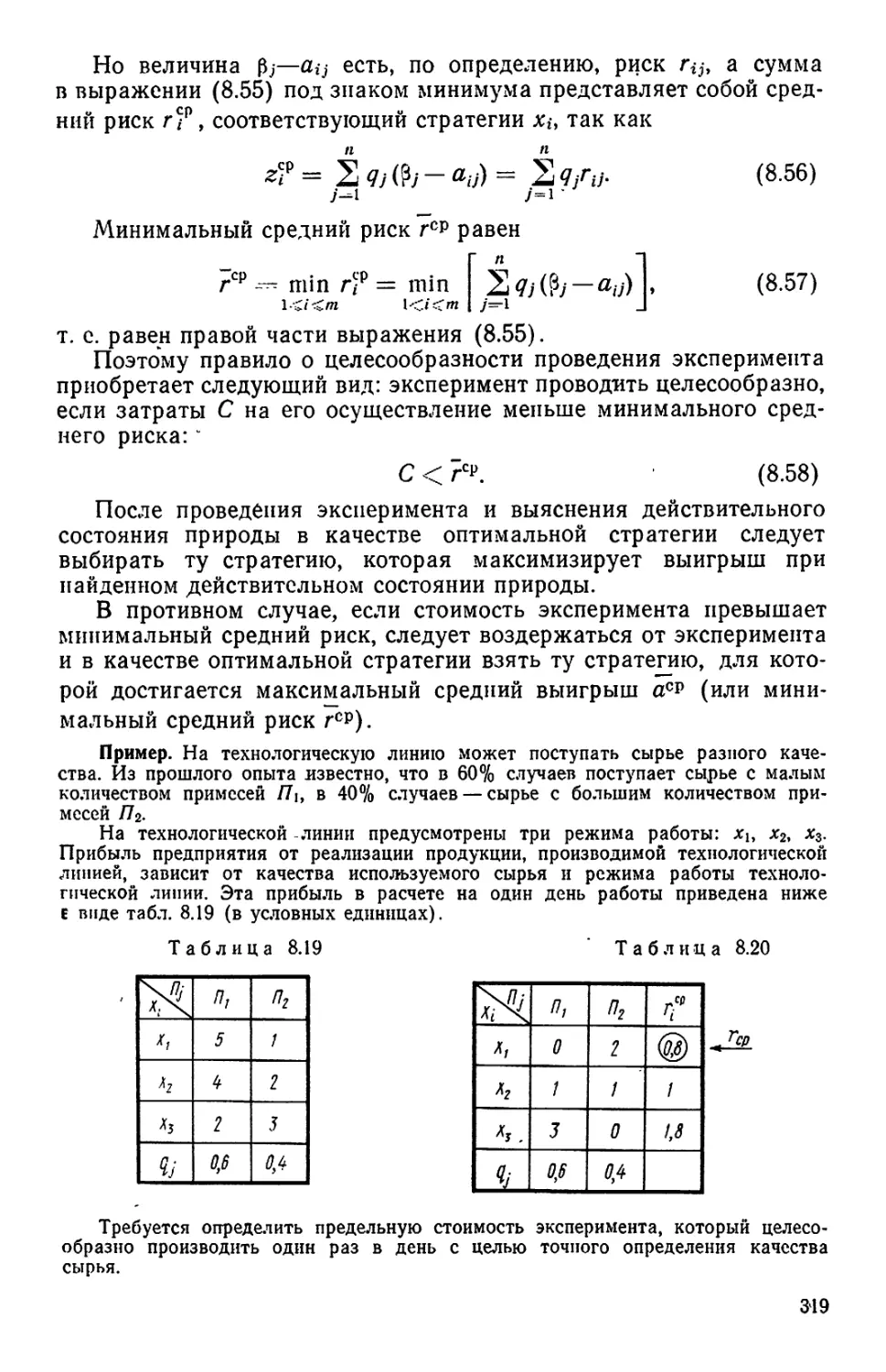

/

Автор: Саркисян С.А. Каспин В.И. Лисичкин В.А. Минаев Э.С Пасечник Г.С.

Теги: экономика моделирование прогнозирование

Год: 1977

Текст

ТЕОРИЯ

ПРОГНОЗИРОВАНИЯ

И ПРИНЯТИЯ

РЕШЕНИЙ

Под редакцией

доктора экономических наук

С. А. САРКИСЯНА

Допущено

Министерством высшего и среднего

специального образования СССР

в качестве учебного пособия

для студентов вузов,

обучающихся по специальности

«Экономика и организация

машиностроительной промышленности»

МОСКВА

«ВЫСШАЯ ШКОЛА»

1977

ззс

тзз

Рецензенты: кафедра организации и планирования

предприятий Московского авиационного технологического института;

С. А. Абрамов (НИИ цен Госкомитета цен СМ СССР).

Теория прогнозирования и принятия решений. Учеб.

ТЗЗ пособие. Под ред. С. А. Саркисяна. М., «Высш. школа»,

1977.

Авт.: Саркисян С. А., Каспин В. И., Лисичкин В. А.,

Минаев Э. С, Пасечник Г. С.

351 с. с ил.

В книге изложены вопросы научно-технического прогнозирования в

условиях неопределенности. Рассмотрены функции и задачи прогнозирования,

виды прогнозов, принципы анализа, классификации и моделирования объекта

прогноза. Освещены экспертные и фактографические методы

прогнозирования, даны их сравнительный анализ и схемы организации разработки

прогнозов в системах дискретного и непрерывного действия. Приведена

структура автоматизированной системы прогнозирования развития науки

и техники. Рассмотрены методические основы теории принятия решений.

Предназначается для студентов вузов, обучающихся по специальности

«Экономика и организация машиностроительной промышленности».

ЗЗС

10803—443

Т 001(01)—77 26~~77

<g) Издательство «Высшая школа», 1977.

ПРЕДИСЛОВИЕ

На современном этапе развития социалистического общества в качестве

одной, из наиболее актуальных и важных выступает задача повышения

экономической эффективности общественного производства на основе ускорения

научно-технического прогресса.

В Основных направлениях развития народного хозяйства" СССР на 1976—

1980 годы, принятых XXV съездом КПСС, указано на необходимость

расширить использование прогнозов научно-технического прогресса и

социально-экономических процессов при разработке* планов в целях совершенствования

управления народным хозяйством.

Коммунистическая партия и Советское правительство постоянно уделяют

внимание проблемам научно-технического прогресса как одному из наиболее

важных направлений роста производительности общественного труда и

повышения качества работы, как необходимому условию создания

материально-технической базы коммунизма в нашей стране. Особенное значение проблемы

научно-технического прогресса приобретают на современном этапе в связи

с развернувшейся научно-технической революцией. Управление развитием науки

и техники в условиях ускорения научно-технического прогресса требует

представления о возможных альтернативах развития и оценки их эффективности,

обусловливает необходимость научно обоснованных прогнозов.

Теория и практика прогнозирования активно развиваются и используются

сейчас в широком диапазоне областей знаний. В настоящее, время научное

прогнозирование—необходимое средство выработки научно-технической и

экономической политики партии и правительства в нашей стране и в других

социалистических странах, важный инструмент подготовки информации для

принятия решений на различных уровнях управления.

Предлагаемое учебное пособие написано коллективом авторов Московского

ордена Ленина авиационного института им. С. Орджоникидзе.

Авторами отдельных глав являются: гл. 1 и 2—-доктор экономических

наук, профессор С. А. Саркисян и кандидат экономических наук, доцент

Э. С. Минаев; гл. 3 —кандидат технических наук, доцент В. И. Каспин; гл. 4-^

В. И. Каспин (4.1, 4.2, 4.3) и доктор экономических наук В. А. Лисичкин (4.4,

4.5, 4.6, 4.7); гл. 5 —С. А. Саркисян, В. А. Лисичкин и В. И. Каспин; гл. 6, 7

и 8 —кандидат технических наук Г. С. Пасечник; гл. 9 —С. А. Саркисян

и Г. С. Пасечник.

Руководитель авторского коллектива и редактор учебного пособия —

доктор экономических наук, профессор С. А. Саркисян.

Отзывы и замечания по содержанию книги просим направлять по адресу:

Москва, К-51, Неглинная, 29/14, издательство «Высшая школа», редакция

литературы по экономике.

ГЛАВА 1

ПРЕДМЕТ И ЗАДАЧИ КУРСА

1.1. Развитие науки и техники в условиях современной

научно-технической революции

Современная научно-техническая революция изменила

представление о масштабах и темпах развития науки и техники.

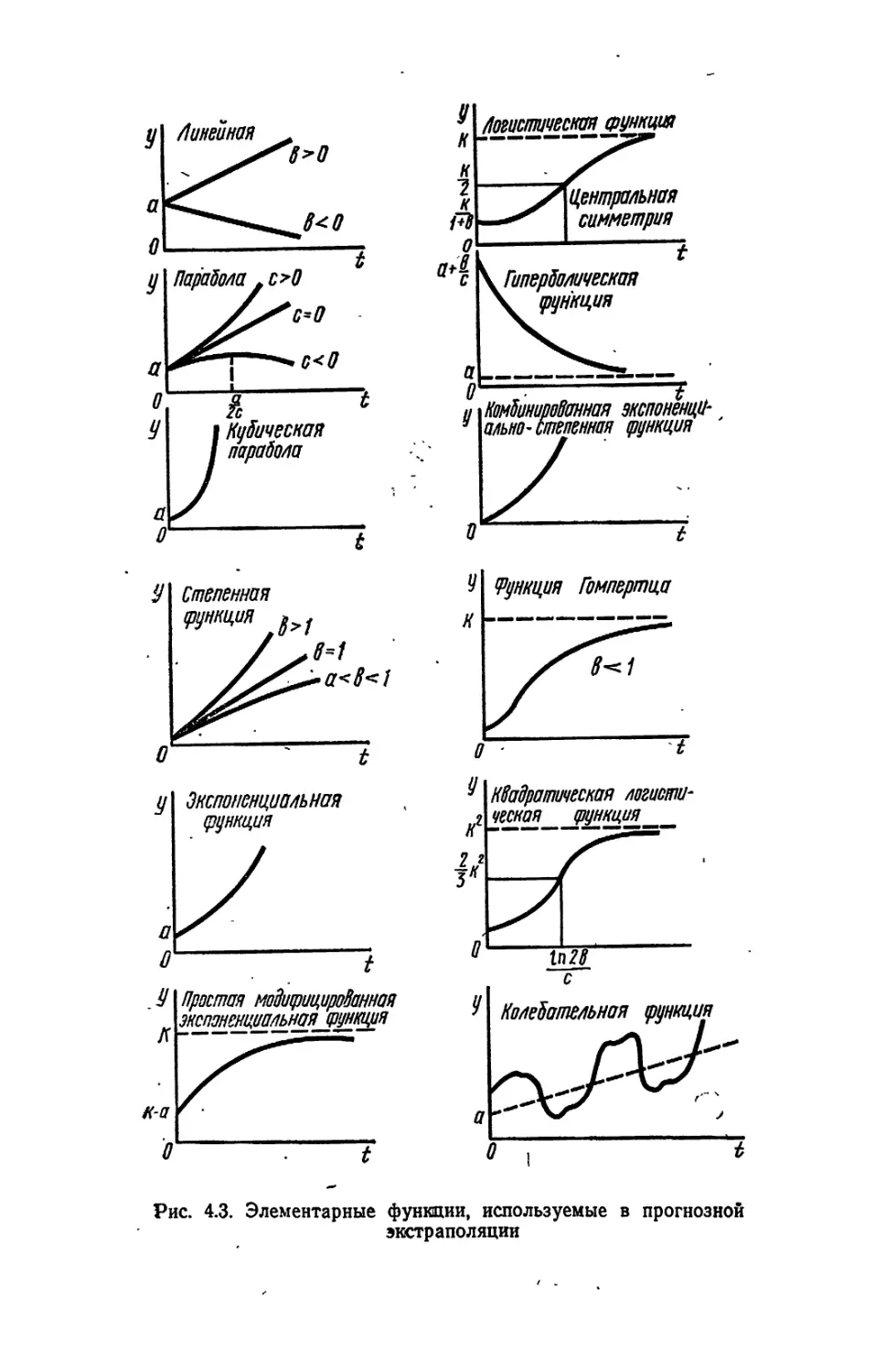

Важными ее особенностями являются широкий охват революционными

преобразованиями самых разнообразных сфер и явлений,

сокращение цикла реализации научно-технических достижений, инте-

гративный характер развития науки, техники и производства.

Революционный взрыв, происходящий ныне в сфере науки,

техники и ее промышленном применении, подготовлен

многовековой историей их развития, историей, сочетающей эволюционные

этапы роста и скачки.

Совершенствование процесса производства, производительных

сил общества непосредственно связано с развитием средств труда,

техники. Развитие производства вызывает необходимость

совершенствования техники. В свою очередь, прогресс техники

обусловливает совершенствование всех элементов производственного

процесса.

Технический прогресс, особенно в настоящее время, немыслим

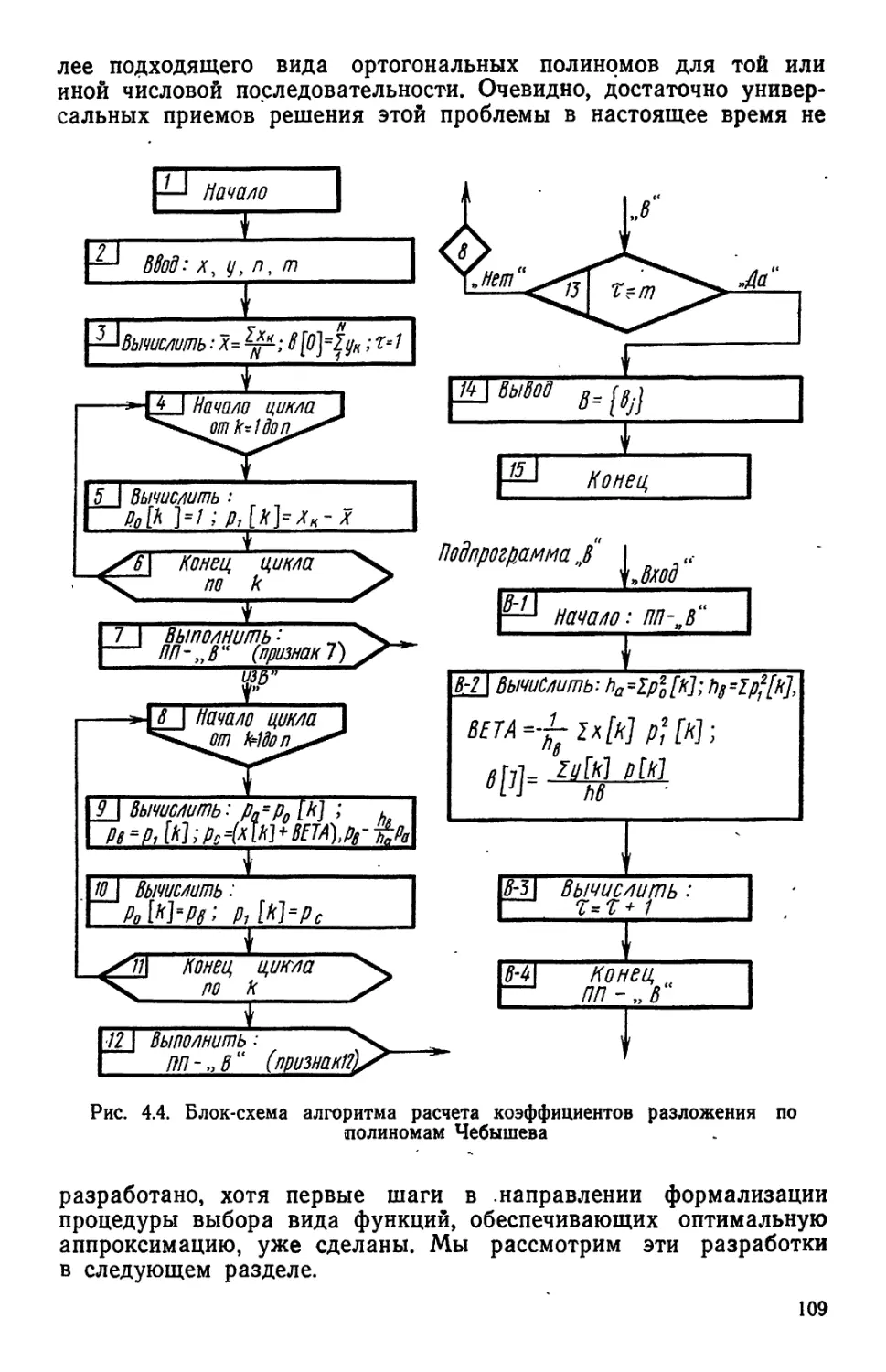

без прогресса в развитии науки. Наука, как и техника, становится

непосредственно производительной силой общества. * Поэтому

в последнее время говорят о научно-техническом прогрессе, т. е.

о прогрессе науки и техники — важнейших элементов

производительных сил общества.

Фундаментомk научно-технического прогресса являются

научные исследования. Научно-технический прогресс основывается на

познании объективных законов развития природы и

использовании их для активного на нее воздействия. «От живого

созерцания,— учит В. И. Ленин,— к абстрактному мышлению и от него

к практике — таков диалектический путь познания истины,

познания объективной реальности»1.

Наука как совокупность знаний о природе и обществе,

накопленных в ходе познания законов их развития, является

важнейшим, первичным источником развития производительных сил.

В становлении и создании науки логическое развитие проблем

и понятий не является самоцелью. Определяющей в развитии

науки является потребность в совершенствовании имеющихся

и создании новых видов техники, потребность развития

материального производства, непроизводственной сферы и общества

в целом. Анализируя взаимозависимость развития науки и

техники, К. Маркс и Ф. Энгельс отмечали: «Если у общества появляет-

( Ленин В. И. Поли. ообр. соч. Изд. 5, т. 29, с. 152—153.

4

ся техническая потребность, то это продвигает науку вперед

больше, чем десяток университетов»1.

Научный прогресс заключается во все более точном и

глубоком познании действительности на основе обобщения имеющихся

знаоний, предвидения развития научных проблем, техники,

общественных явлений.

Элементом научно-технического прогресса является процесс

совершенствования техники. Техника, представляющая собой

совокупность средств труда, с .помощью которых люди

воздействуют на предметы труда для изготовления изделий,

удовлетворяющих те или .иные потребности человека, является одной из

составных частей производительных сил общества,

производственного процесса.

Понятие «техника» уже понятий «средства труда» и «средства

производства». Техника охватывает ведущую, активную, наиболее

сложную часть средств труда и, соответственно, средств

производства.

На заре развития человеческого общества, когда еще не было

науки, а люди лишь обладали определенным опытом, некоторыми

отрывочными знаниями, техника представляла собой

овеществленный опыт. В дальнейшем, по мере накопления знаний о законах

развития природы, возникновения науки как качественно новой

ступени человеческого познания, появляются бо^ее совершенные

технические средства, представляющие собой кристаллизованные

научные познания.

Научно-технический прогресс взаимообусловлен и

взаимосвязан с прогрессом производства: его. простых элементов

(предметов и средств труда, .рабочей силы) и форм их соединений

(технологических методов и форм организации и управления

производством).

Совершенствование предметов и средств труда, а также

технологических процессов проявляется прежде всего в

традиционных направлениях технического прогресса: в механизации,

автоматизации, электрификации и химизации производства.

Для отечественной промышленности характерен довольно

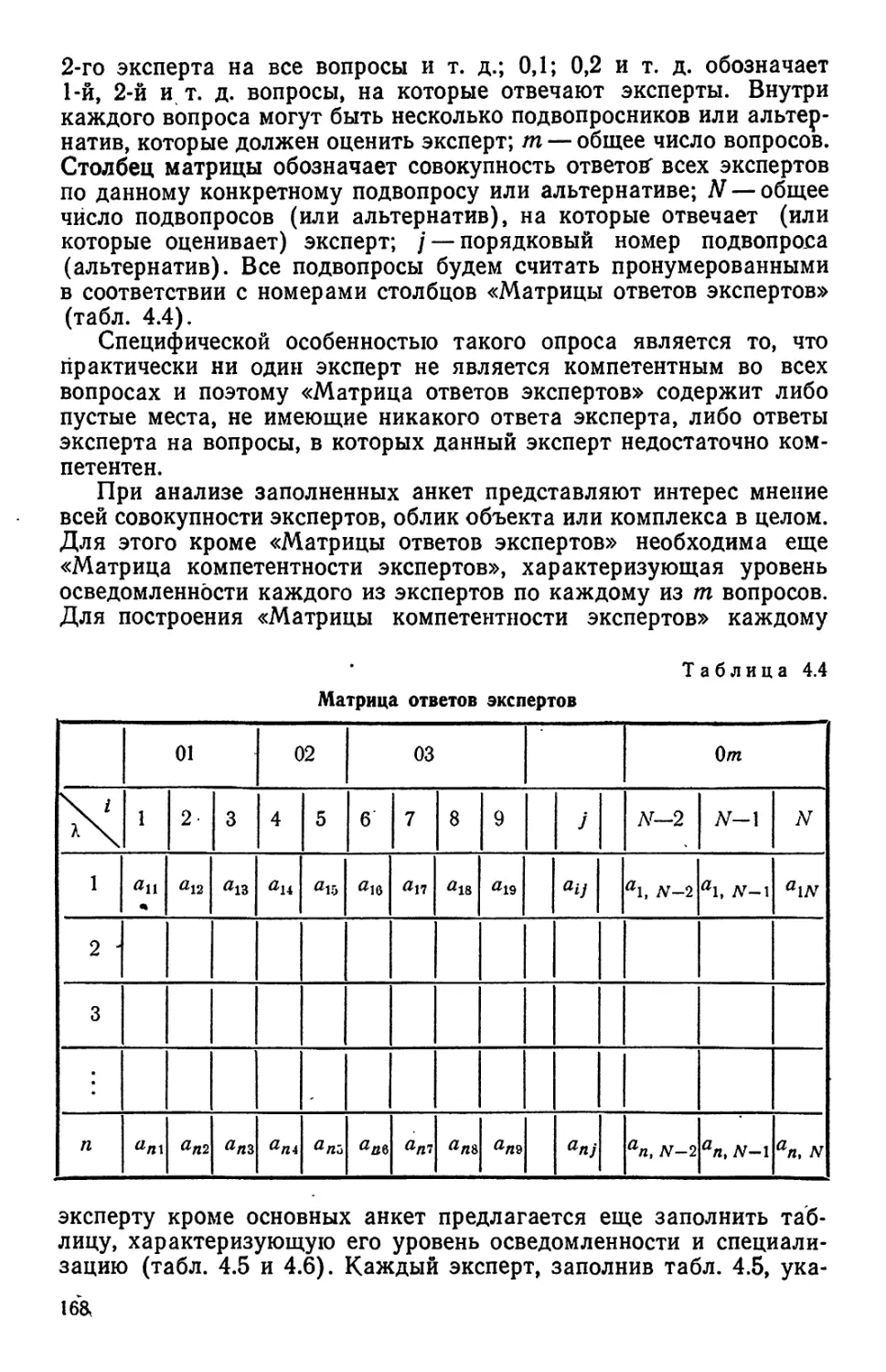

высокий уровень механизации и автоматизации производстве. На

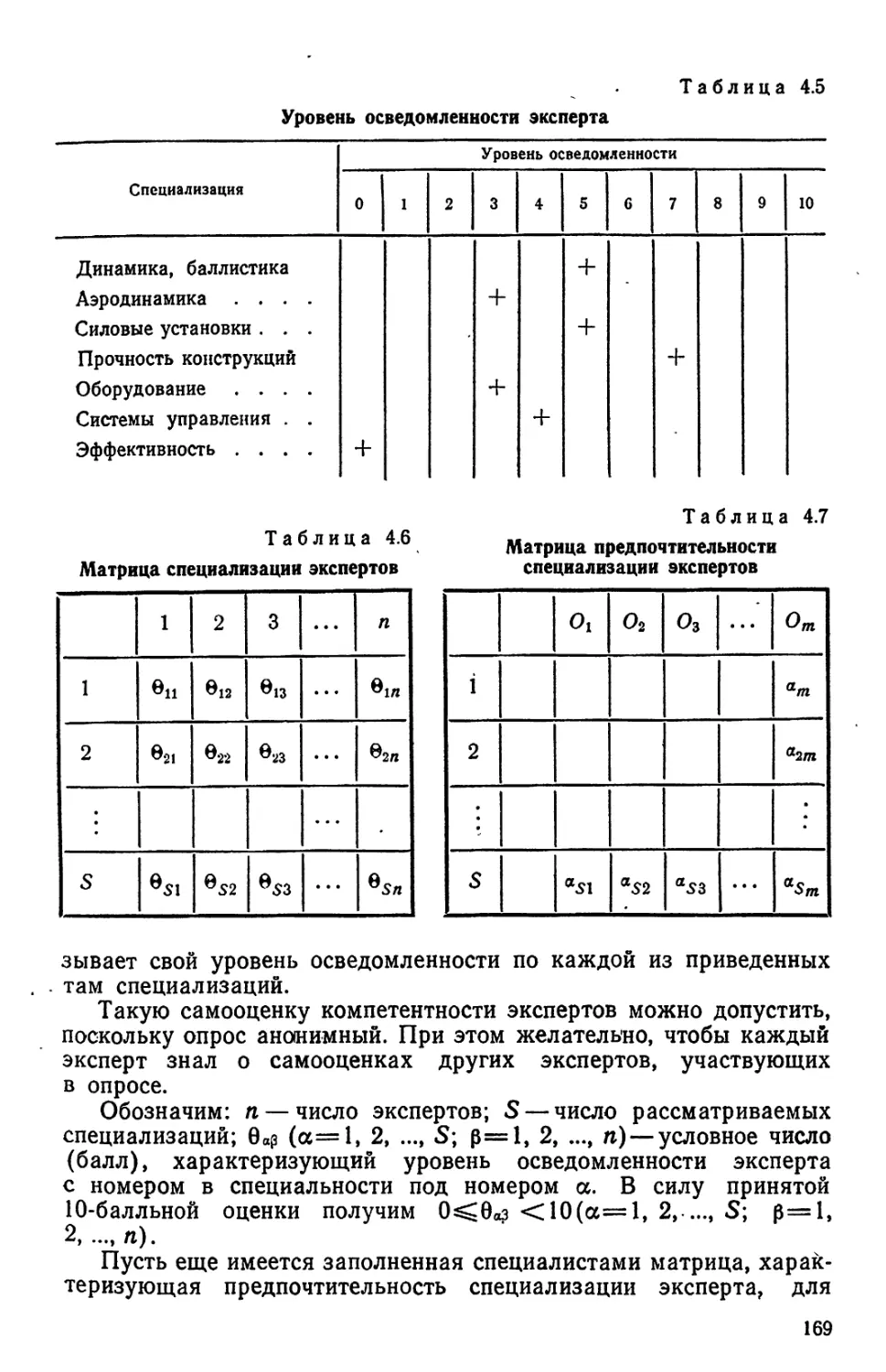

промышленных предприятиях автоматизированы процессы по

регулированию режимов в термических и гальванических цехах,

процессы фрезерования контуров деталей с применением

гидравлических и электрических следящих систем, используются станки

с числовым программным управлением. Изготовление крепежных

деталей и арматуры производится на холодновысадочных,

накатных и токарно-револьверных автоматах.

В промышленности широко проводится электрификация

производства. Электроэнергия применяется в качестве двигательной

силы, а также непосредственно в технологических процессах при

электросварке, электроискровой обработке, электрохимических

1 Маркс К. и Энгельс Ф. Соч. Изд. 2, т. 39, с. 174.

5

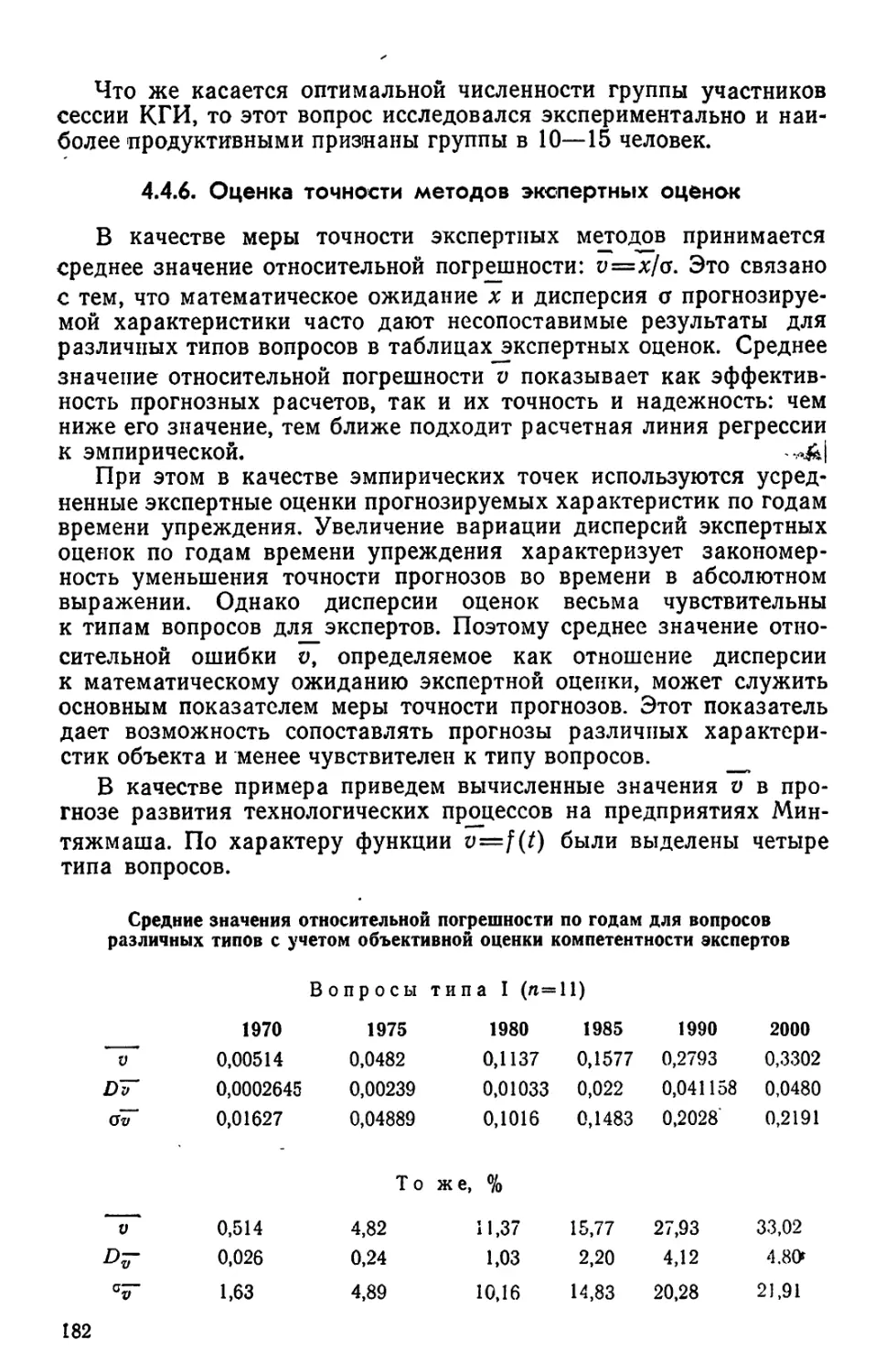

. процессах. Использование электроэнергии в технологических

процессах дает высокий эффект. f .

Важным направлением технического прогресса является

химизация, т. е. всестороннее использование в производстве научных

достижений современной химии. Химизация производства

расширяет сырьевую базу социалистической промышленности.

Важное место в производстве' занимает химическая технология,

отдельные ее направления вытесняют механическую обработку,

например химическое травление. Особенно большое значение

имеет использование различных видов химических покрытий для

повышения антикоррозионных свойств изделия.

Производственная техника и технология составляют

субстанцию технической базы производства. Материально-техническая

база производства наряду со средствами труда включает также

еще один элемент производительных сил — предметы труда. Таким

образом, понятия «техническая база» и «материально-техническая

база» производства уже понятия «производительные силы

общества», так как отражают только техническую и материальную

стороны производственного процесса. .

В конечном итоге исследование технической и материально-

технической базы производства следует проводить комплексно,

совместно с изучением третьего элемента производительных сил —

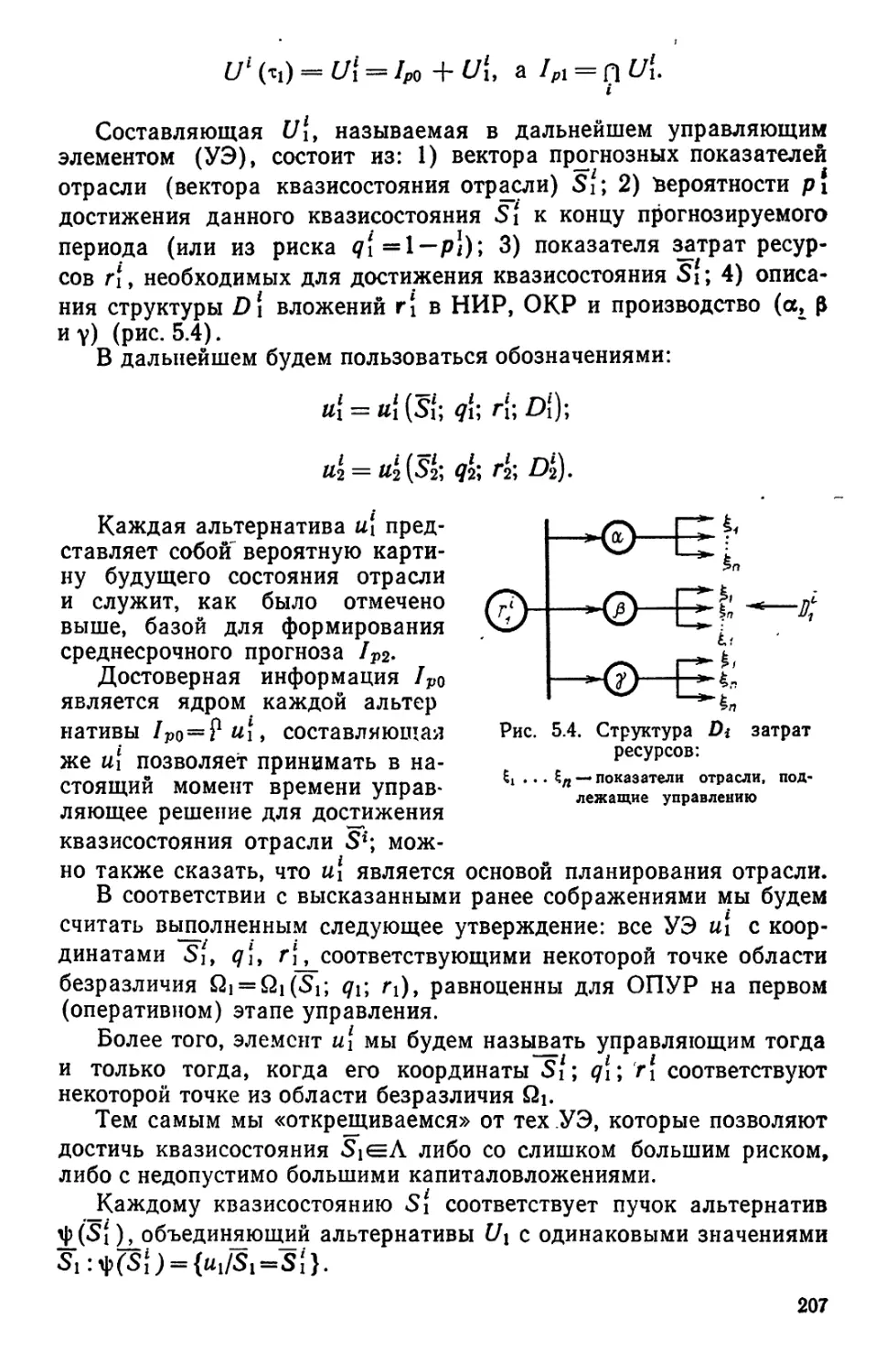

кадров, их специализации и квалификации, уровня их

образования и т. д. «Первая производительная сила всего человечества

есть рабочий, трудящийся»1.

Особенности технического прогресса в промышленности

определяют и специфику формирования ее кадров. Так, для

современной промышленности характерна тенденция сокращения числа

производственных рабочих и увеличения числа научных и

инженерно-технических работников, административно-управленческого

персонала. При этом технический прогресс вызывает рост

квалификации рабочих, сокращение старых и создание новых

специальностей.

Развитие науки и техники и совершенствование на этой основе

производственного процесса сопровождаются совершенствованием

системы управления производством. При этом научно-технический

прогресс не только вызывает необходимость совершенствования

системы управления, но и создает для этого необходимые

предпосылки вследствие развития методов и техники управления.

Научно-технический прогресс является первичным процессом.

Прогресс управления производством, будучи сопутствующим, вто:

ричным- процессом, в свою очередь оказывает определяющее

влияние на состояние и темпы развития научно-технического

прогресса.

В процессе научно-технического прогресса на^ определенных

этапах появляется несоответствие между уровнем развития науки

и техники и методами управления. Однако эти противоречия носят

1 Ленин В. И. Поли. собр. соч. Изд. 5, т. 38, с. 359.

6

в условиях социалистического способа производства, в условиях

общественной собственности на средства производства

неантагонистический характер и сравнительно легко преодолимы. Объек*

тивно действующие экономические законы социализма

обусловливают гармоническое сочетание научно-технического прогресса

и совершенствования управления производством.

Научно-технический прогресс непосредственно связан с

процессом разделения труда, специализации и кооперирования,

концентрации и размещения промышленности. Взаимодействие

научно-технического прогресса и форм общественной организации

труда проявляется в виде прямой и обратной связи. Орудийная

техника привела к организации узкоспециализированного

мануфактурного производства, которое в свою очередь создало

материальные условия для появления машинной техники и перехода

к крупной машинной индустрии. Дальнейшая специализация

производства создала объективные условия для создания

узкоспециализированной автоматической системы машин и в перспективе —

комплексно-автоматизированного производства.

Совершенствование форм организации и управления

производством в свою очередь, вследствие наличия механизмов обратной

связи, ускоряет темпы научно-технического прогресса.

Вследствие создания больших технических систем в результате

технического прогресса в промышленности происходит

непрерывный процесс повышения/ уровня концентрации производства,

углубления специализации и расширения кооперированных

связей. Это в свою очередь приводит к созданию больших

производственных систем, к которым относятся в промышленности

современные научно-исследовательские и опытно-конструкторские

организации, серийные заводы, научно-производственные и

производственные объединения и отрасли производства. В связи с этим

резко выросли информационные потоки в производственных

системах, сложность организационной структуры и процессов

управления в системе.

Поэтому большое внимание в последнее время уделяется

механизации и автоматизации не только основного производственного

процесса, но и процессов хранения и переработки информации.

В процессе переработки информации широко применяются

современные математически^ методы и электронно-вычислительная

техника. Качественно изменяются состав информации,

циркулирующей по каналам прямой и обратной связи системы

управления, характер управленческого труда, технологии управления.

Новые требования предъявляются в этой связи к

организационной структуре системы управления и кадрам, осуществляющим

функции управления.

Научно-технический прогресс требует совершенствования

процесса производства, а это обусловливает возможность

дальнейшего развития науки и техники. Эта возможность возникает

вследствие увеличения научно-технического потенциала

производства и роста производительности общественного труда.

7

При современном уровне развития общества проблемы

научно-технического прогресса нельзя рассматривать только в

границах производственной сферы деятельности людей. Часть

технических средств находит широкое применение и в отраслях

непроизводственной сферы (культурно-бытовое обслуживание

населения, государственное управление, оборона и др.).

Исследование развития техники в производственной и

непроизводственной сферах показывает, что ведущее место занимает

техника в производственных отраслях, однако неуклонный рост

потребностей и их дифференциация обусловливают тенденцию

постоянного увеличения выпуска техники, используемой в

непроизводственной сфере. Научно-технический прогресс в

непроизводственных отраслях народного хозяйства, в быту, улучшающий

условия труда, отдыха и. обслуживания трудящихся, косвенно

также влияет на рост общественной производительности труда.

За последние годы резко возросла роль техники в быту, что

способствует снижению затрат времени на бытовые нужды. Это не

только облегчает условия жизни трудящихся, но и высвобождает

трудовые ресурсы для использования в народном хозяйстве.

Трудно переоценить значение техники, широко внедряемой

в сферу управления производством. Совершенствование управле-1

ния тесно связано с развитием электронно-вычислительных машин,

организационной техники, аппаратуры связи. Современная

техника управления дает возможность резко повысить эффективность

процесса управления и, как следствие, эффективность процесса

производства. _

Механизация и автоматизация процесса управления позволяем

также высвободить трудовые ресурсы; которые могут быть

использованы в сфере производства. В этой связи стоит напомнить, что

в настоящее время только учетными функциями в управлении

.занято в целом по стране свыше 2 млн. человек (при этом 80%

из них — первичным учетом).

Характерен с этой точки зрения условный прогноз

специалистов в области управления производством, выполненный в 70-е

годы. В нем отмечается, что если техника управления не претерпит

кардинальных изменений, то к 2000 г. все трудоспособное

население Земли в целях обеспечения эффективного управления будет

вовлечено в переработку управленческой информации.

Особое место занимает военная техника. Военная техника

предназначена для обеспечения боеспособности вооруженных

сил. Она не участвует в производственном процессе и не

используется в личном потреблении. «Военные расходы»,— как отмечал

еще К.Маркс,—...в непосредственном экономическом Отношении —

это то же самое, как если бы нация кинула в воду часть своего

капитала»1. Военные расходы, в том числе и затраты на

производство и эксплуатацию военной техники, осуществляются за счет

национального дохода.

1 Архив К. Маркса и Ф. Энгельса, т. 4. М., 1935, с. 29.

8

В социалистическом обществе национальный доход

используется для удовлетворения материальных и культурных

потребностей трудящихся, для расширения производства и создания

необходимых резервов. Таким образом, чем больше военные

расходы, тем меньшая доля средств идет на удовлетворение

потребностей населения и расширение производства. Поэтому

социалистические страны кровно заинтересованы во всеобщем

разоружении государств и сокращении военных расходов. Однако,

учитывая сущность империализма, социалистические страны вынуждены

уделять большое внимание укреплению обороноспособности

государств, совершенствованию военной техники.

Таким образом, научно-технический прогресс охватывает все

стороны народного хозяйства страны, систему обороны

государства и сферу бытового обслуживания населения. Поэтому

наряду с понятиями «техническая база» и

«материально-техническая база производства» широко используется термин

«материально-техническая база общества». Ведущим, определяющим

элементом материально-технической базы общества является

материально-техническая база производства, прежде всего техническая

база. Техническая база производства — наиболее активный элемент

производственного процесса; изменение и совершенствование

орудий труда служит материальной основой развития общества. Вот

почему проблемы научно-технического прогресса имеют огромное

социально-экономическое значение. Важнейшим законом научно-

технического прогресса является преимущественный рост

производства средств производства, являющихся материальной основой

прогресса техники и технологии во всех отраслях народного

хозяйства.

Одним из главных социально-экономических последствий

научно-технического прогресса является замена ручного труда

машинным, использование науки непосредственно в производстве, а

также в других сферах народного хозяйства, в армии, быту.

В. И. Ленин указывал, что «...прогресс техники в том и

выражается, что человеческий труд все более и более отступает на задний

план перед трудом машин»1. Замена ручного труда машинным,

непосредственное использование науки в производстве,

совершенствование системы управления, форм общественной организации

труда является определяющим условием повышения

эффективности производственного процесса, роста общественной

производительности труда.

Производительность труда имеет решающее значение для

экономического и социального развития общества. «Коммунизм

есть высшая, против капиталистической, производительность

труда добровольных, сознательных, объединенных, использующих

передовую технику рабочих»2. Поэтому главным критерием уровня

1 Ленин В. И. Поли. собр. соч. Изд. 5, т. 1, с. 78.

2 Ленин В. И. Поли. собр. соч. Изд. 5, т. 39, с. 22.

9

эффективности научно-технического прогресса являются темпы

роста общественной производительности труда.

Научно-технический прогресс занимает центральное место

в решении социально-экономических и политических задач,

стоящих перед социалистическим государством. Он направлен на рост

благосостояния и культуры народа, удовлетворение возрастающих

духовных и материальных потребностей человека,

социально-экономический прогресс общества, укрепление обороноспособности

государства. Научно-технический прогресс служит материальной

основой преодоления существенных различий между умственным

и физическим трудом, между городом и деревней. Темпы научно-

технического прогресса предопределяют сроки создания

материально-технической базы коммунизма.

Стимулом, движущей силой научно-технического прогресса

являются социальные потребности. К. Маркс обосновал это на

примере появления и использования машинной техники в

производстве: «...машинный труд, как революционизирующий элемент,

вызывается к }кизни непосредственно преобладанием потребности

над возможностью удовлетворить ее прежними средствами

производства»1. Научно-технический прогресс обусловливается ростом

потребностей людей и общества в целом. Возникающее

противоречие между состоянием действующей техники в данный период

времени и непрерывно возрастающими потребностями общества

и личными потребностями людей является движущей силой

научно-технического прогресса.

В то же время появление новых видов техники стимулирует

возникновение новых потребностей, появляется вновь

противоречие между возможностями технических средств и потребностями,

что в свою очередь вызывает необходимость создания более

совершенных технических средств. Это создает объективные

условия непрерывности научно-технического прогресса.

Непрерывный, устойчивый научно-технический прогресс в

обществе является объективным процессом, свойственным разным

ступеням развития человеческого общества. Однако характер

развития науки и техники, результаты их развития и последствия

зависят в первую очередь от существующего способа

производства. Поэтому наряду с общими положениями о

научно-техническом прогрессе важное значение имеют социальные аспекты этого

процесса. Характер потребностей общества определяется способом

производства, уровнем его экономического развития.

Наиболее высокие темпы технического прогресса характерны

для социалистического способа производства, когда отсутствуют

антагонистические противоречия в обществе и производстве,,

тормозящие развитие н&уки и техники. Кроме того, при различных

способах производства техника служит и различным целям. Если

1 Маркс К. Машины. Применение природных сил и науки. (Из рукописи

1861—1863 гг. «К критике политической экономии».) «Вопросы истории

естествознания и техники», вып. 25, 1968, с. 51.

10

в условиях капитализма техника — средство эксплуатации трудя-

щихся, то в социалистическом обществе она является

необходимым материальным средством экономии общественного труда,

т. е. роста общественной производительности труда, облегчения

условий труда и соответственно повышения материального и

духовного благосостояния, улучшения бытовых условий,

удовлетворения возрастающих культурных и духовных потребностей

трудящихся.

В условиях капитализма потребности в научно-техническом

прогрессе вытекают из сущности капиталистического способа

производства, а именно из стремления получить максимальную

прибыль. Внедрение новых технических средств в «производство

повышает производительность труда и тем самым сокращает

необходимое рабочее время, в течение которого рабочий

воспроизводит стоимость своей рабочей силы. При неизменной

продолжительности рабочего дня это обеспечивает удлинение

прибавочного рабочего времени, а следовательно, и величины

относительной прибавочной стоимости. Таким образом, погоня капиталистов

за избыточной прибавочной стоимостью является главным

стимулом научно-технического прогресса в капиталистическом

производстве.

\ Важнейшим средством извлечения прибылей^^^

скрм ш!В^являете,я ЗконШтеЫое_ и полит1^еск9е.3^^бо^еш1е

а народов др.уййГ, страд, особенно^ экономически отсталых.' Это,

в свою очередь, приводит"к милитаризации экономики, созданию

современных вооруженных сил, оснащенных новейшими

техническими средствами. Милитаризация экономики является также

мощным стимулом научно-технического прогресса в

капиталистическом мире. Характер потребностей капиталистического

общества приводит к уродливому развитию науки и техники.

Потребности в научно-техническом прогрессе в условиях

социалистического способа производства вытекают из сущности

социалистической экономики, цели социалистического производ-

• ства— все более полного удовлетворения растущих материальных

и культурных потребностей народа ^путем развития и

совершенствования общественного производства, путем повышения

производительности труда. Противоречия между достигнутым уровнем

развития техники и потребностями социалистического общества

не антагонистичны. Они являются внутренним источником,

движущей силой научно-технического прогресса.

Темпы научно-технического прогресса на различных этапах

нестабильны, они периодически изменяются. В соответствии с

диалектикой развития прогресс науки и техники имеет стадии

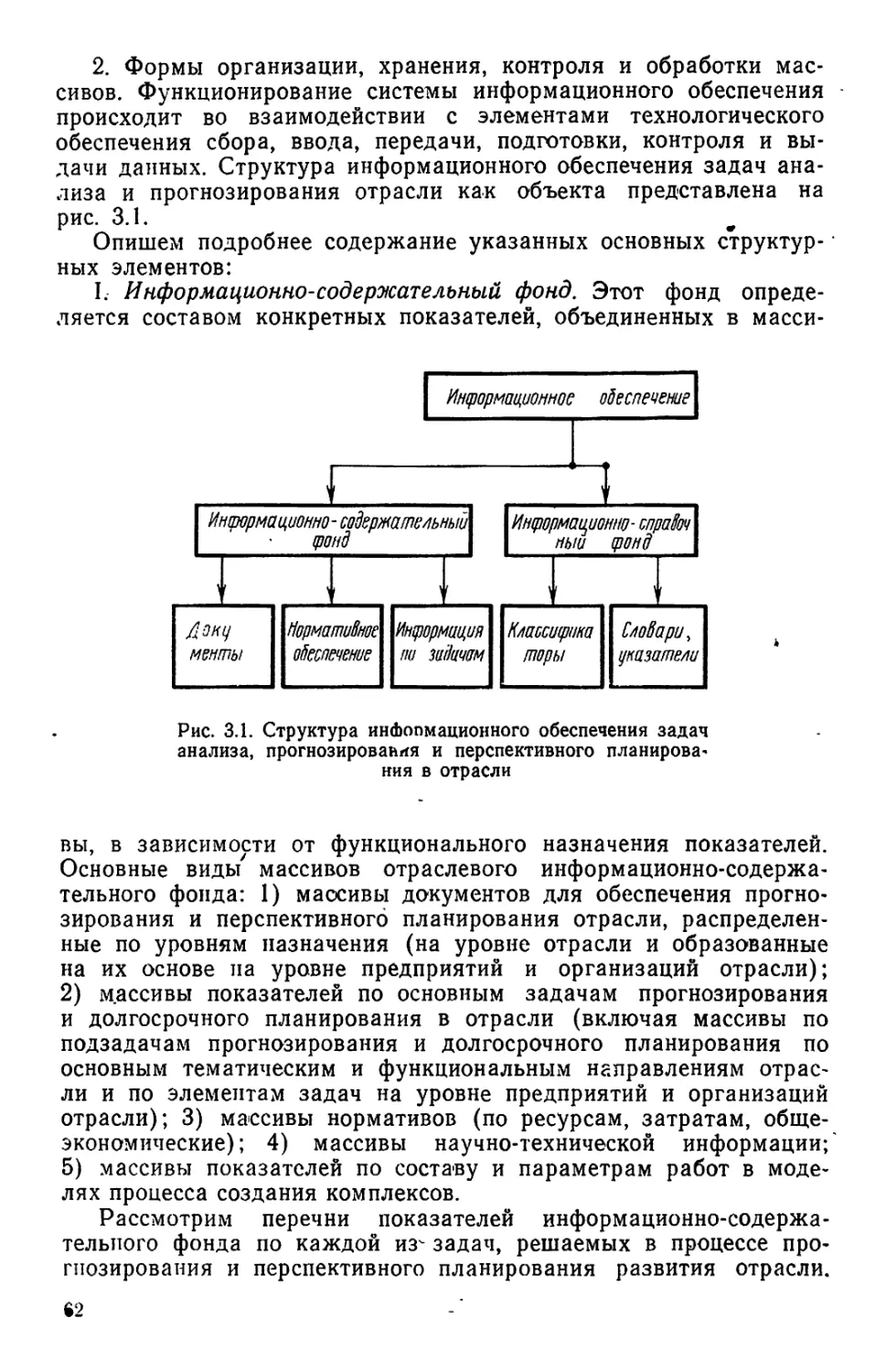

эволюционного и скачкообразного развития/

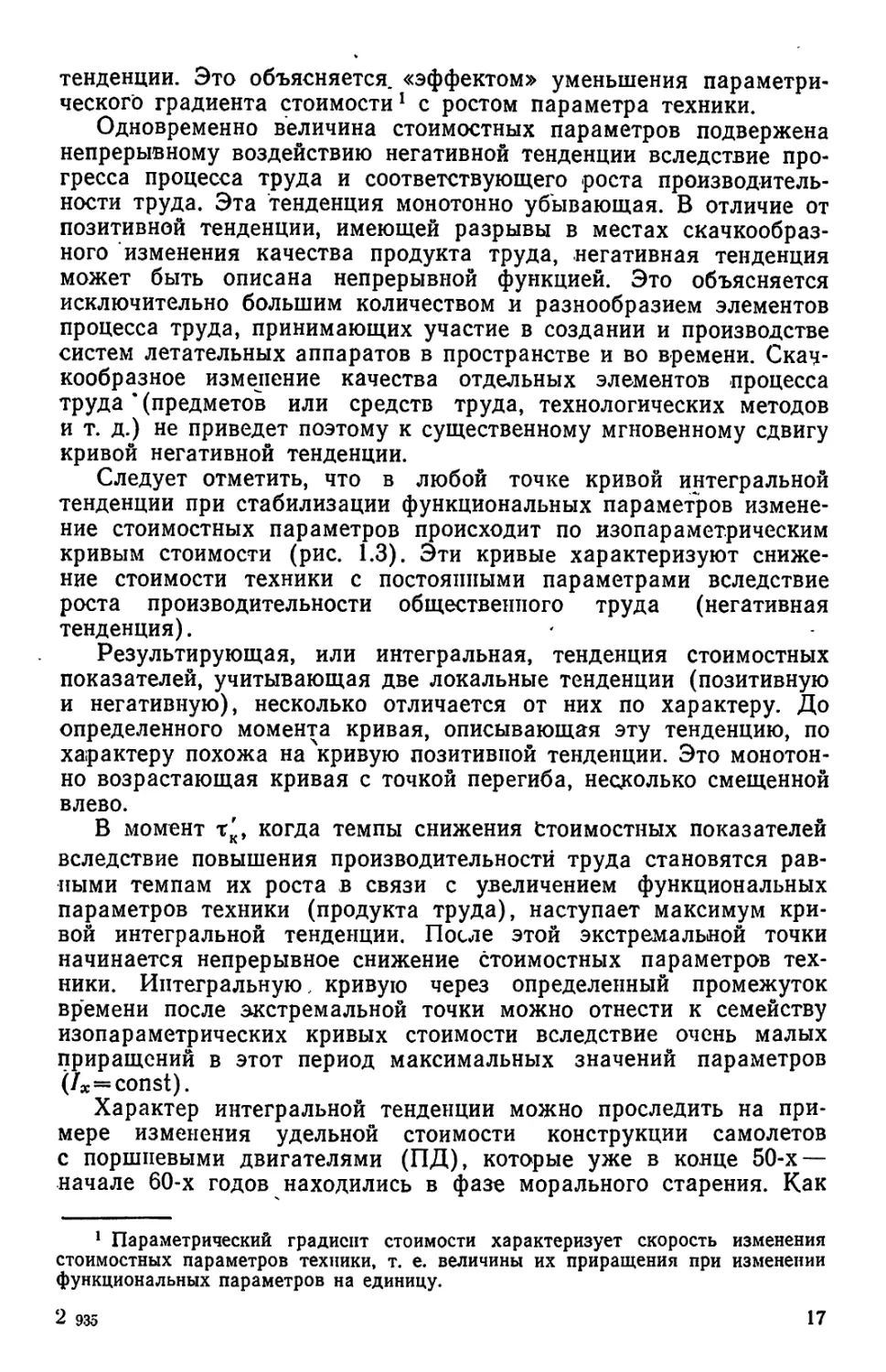

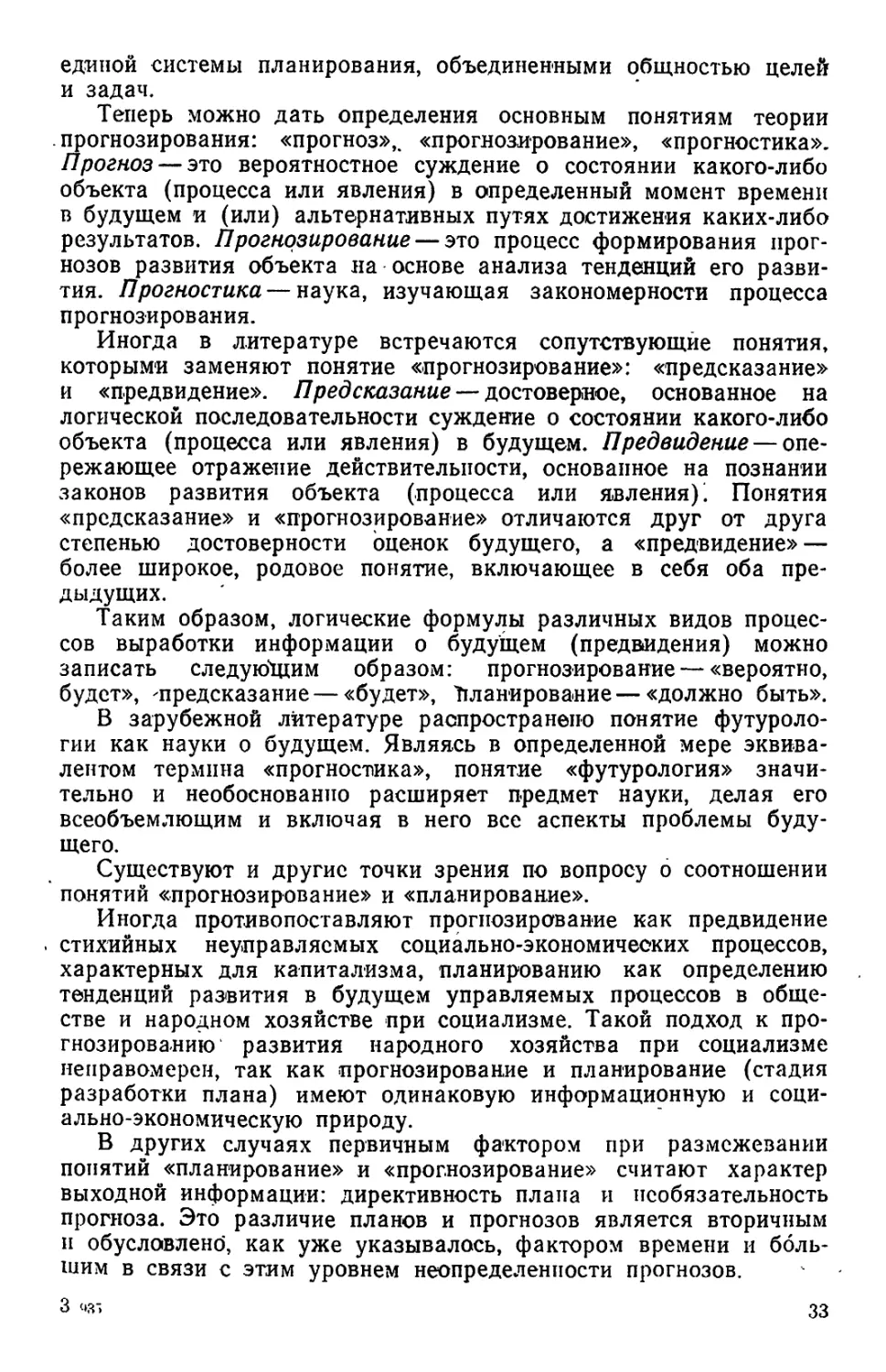

В процессе эволюции техники можно различить три фазы ее

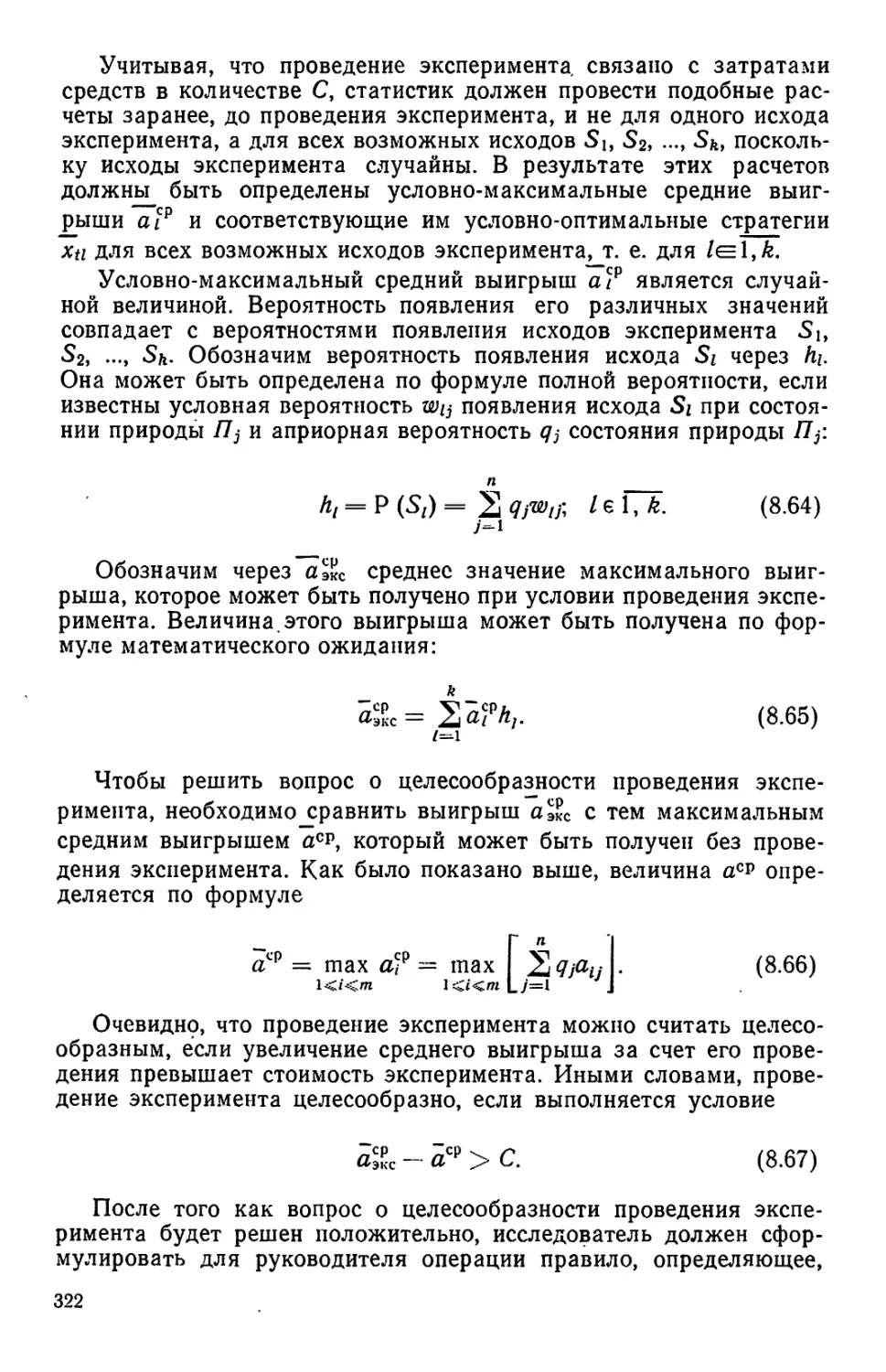

развития (рис. 1.1). В начальной фазе происходит зарождение

новой техники и рост ее функциональных параметров. При этом

скорость роста параметров еще небольшая, но она непрерывно

увеличивается. В центральной фазе происходит бурное развитие

11

ш

техники. Для этого периода характерна наибольшая скорость

приращения параметров техники. Однако темпы их роста постепенно

замедляются и наступает точка перегиба кривой, после, которой

скорость приращения параметров начинает непрерывно

уменьшаться, что обусловливается влиянием сдерживающих факторов

для данного вида техники. Обычно сдерживающие факторы

приводят к образованию так называемых «барьеров». Например,

в 40-е годы сдерживающим фактором роста скорости самолета

был поршневой двига-

vл тель, который не

давал возможности

преодолеть «звуковой

барьер». И, наконец,

заключительная

фаза — фаза морального

старения техники,

когда исчерпываются

возможности ее

дальнейшего

значительного совершенствования

на старых

принципиальных основах.

Только новое

принципиальное решение,

качественный скачок,

устраняющий влияние

сдерживающих

факторов (например,

замена винтовой тяги

поршневого двигателя

реактивной тягой),

приводит к

возможности дальнейшего

резкого роста параметров техники. В этой фазе развития скорость

приращения параметров небольшая, при этом она непрерывно

уменьшается. Таким образом, каждый эволюционный цикл

развития техники можно описать S-образиой кривой.

Если рассматривать основные тенденции развития техники

в широком историческом аспекте, можно говорить о трех

эволюционных циклах (ступенях) ее развития: орудийном, машинном

и цикле автоматической системы машин (автоматов). Каждый из

этих циклов характеризуется различной степенью участия в

производственном процессе техники и человека. Если на начальной

(орудийной) ступени развития техники основные

производственные функции оставались за человеком, то на высших этапах они

все в большей степени передавались технике.

На орудийной ступени развития техники в процессе труда

человек использовал простые, а затем сложные орудия. При этом

они приводились в действие или мускульной силой человека, или

Рис. 1.1. Эволюционные участки развития

и скачки в процессе технического прогресса

транспортных средств

12

силами природы. В этот период техника представляла собой, как

правило, только исполнительный механизм.

На втором этапе развития техники ручной труд с

использованием орудий все больше заменяется системой орудий — машиной.

«...Машина заменяет не только^ живой труд, но также самого

рабочего и его ремесленный инструмент»1. "При этом машина

представляет собой не простое количественное суммирование (набор)

орудий, а является целостной системой орудий, имеющей

определенную структуру и направленной на достижение определенных

функциональных целей. Характерным для этой ступени развития

техники является появление не .только рабочих машин (машин-

орудий), с помощью которых происходит изменение форм,

размеров и свойств предмета труда. Появляются машины-двигатели,

преобразующие один вид энергии в другой. Вместо одного —

исполнительного — механизма машина включает уже три

механизма: двигательный, передаточный и исполнительный. На смену

простой технике Приходит техническая система.

На высшей — третьей — ступени развития техники появляется

система машин, в которой наряду с указанными тремя

механизмами появляется механизм управления, включающий в себя

механические, электрические или электронно-вычислительные

устройства. В связи с появлением в функциональной структуре

технической системы принципиально нового механизма

(механизма управления) нужно говорить уже не о простой системе машин,

а об автоматической системе машин с интегративными

свойствами. Не только и не столько рост масштаба технических

агломераций (образований), сколько рост их сложности и интегративных

свойств позволяет говорить о приходе на смену техническим

системам больших технических систем.

Итак, по мере изменения функций и структуры средств труда

мы постепенно переходим от понятий «техника», «техническая

система» к понятию «большая техническая система», важному

терминологическому понятию, введенному в жизнь именно в эпоху

современной . научно-технической революции. Диалектика этих

понятий отражает диалектику развития средств труда не только

в структурном, но и в функциональном плане.

Переход от орудий к машинам и далее от машин к

автоматическим системам машин (автоматам) является результатом

глубоких качественных изменений средств труда. Революционные

преобразования техники, средств труда касаются прежде всего

качественного изменения их функций. Как мы уже отмечали, по

мере развития средств труда все больше функций человека в

производственном процессе передается технике. Если при переходе

от орудийной техники к машинной машинам передавались

непосредственно исполнительские — технологические и энергетиче-

1 Маркс К. Машины. Применение природных сил и науки. (Из рукописи

1861—1863 гг. «К критике политической экономии».) «Вопросы истории

естествознания и техники», вып. 25, 1968, с. 21.

13

ские — функции, то на следующей ступени революционных

преобразований— переходе к автоматической системе машин —

происходит замена человека машиной в интеллектуальных функциях

контроля и управления.

Если рассматривать отдельные эволюционные циклы, то их

тоже можно представить серией более частных эволюционных

циклов и скачков, имеющих во многом сходный характер. Так,

эти локальные эволюционные циклы также могут быть описаны

S-образными кривыми роста количественных параметров техники,

при этом S-образная кривая высшего порядка является

огибающей кривой, определяющей тенденции изменения более частных

кривых в шкале времени. В этом случае скачок наступает при

переходе к использованию в технических средствах качественно

новых физических явлений, видов энергии, конструкционных

материалов. Примеров подобного рода скачков в истории развития

техники много. Стоит назвать хотя бы переход от каменных

орудий к металлическим (железным), от паровой машины к

двигателю внутреннего сгорания, от деревянной конструкции

самолета к цельнометаллической (дюралевой, а затем стальной и

титановой), от поршневых авиационных двигателей к реактивным, от

ламповой элементной базы электронно-вычислительных машин

к полупроводникам и затем к интегральным схемам и т. п.

Образование скачков можно наглядно проследить, если

рассматривать изменение основных параметров техники за

значительный исторический промежуток времени. На рис. 1.1 видны

периоды эволюционного развития различных видов транспортцых

средств, когда их скорость изменялась сравнительно плавно, без

резких скачков, и периоды скачкообразного изменения скорости

при переходе от одного вида транспортных средств к другому.

Элементарным скачком можно считать создание каждого

нового типа технического изделия (системы). В этом случае

эволюцией данного типа изделия является его модификация и

модернизация в течение жизненного цикла. Поэтому в -процессе

эволюционного развития техники следует особо выделить период

малых приращений параметров — модификацию и модернизацию

техники (а также конструктивно-технологические изменения

в процессе ее серийного производства). Модификация и

модернизация техники позволяет увеличить ее функциональные

параметры на сравнительно небольшую величину (в сопоставлении с

базовым изделием), но одновременно с малыми затратами времени

и ресурсов. Последнее обстоятельство позволяет сохранить или

даже увеличить скорость приращение параметров на отдельных

участках S-образной кривой эволюционного периода развития

техники при высоком техническом потенциале базового изделия.

Модификация (или модернизация) проводится не только для

увеличения параметров техники, но и с целью расширить или

изменить ее назначение. Последнее связано с расширением сферы

применения техники. Модификация изделий чаще всего .бывает

многократной, при которой первичная модификация является

14

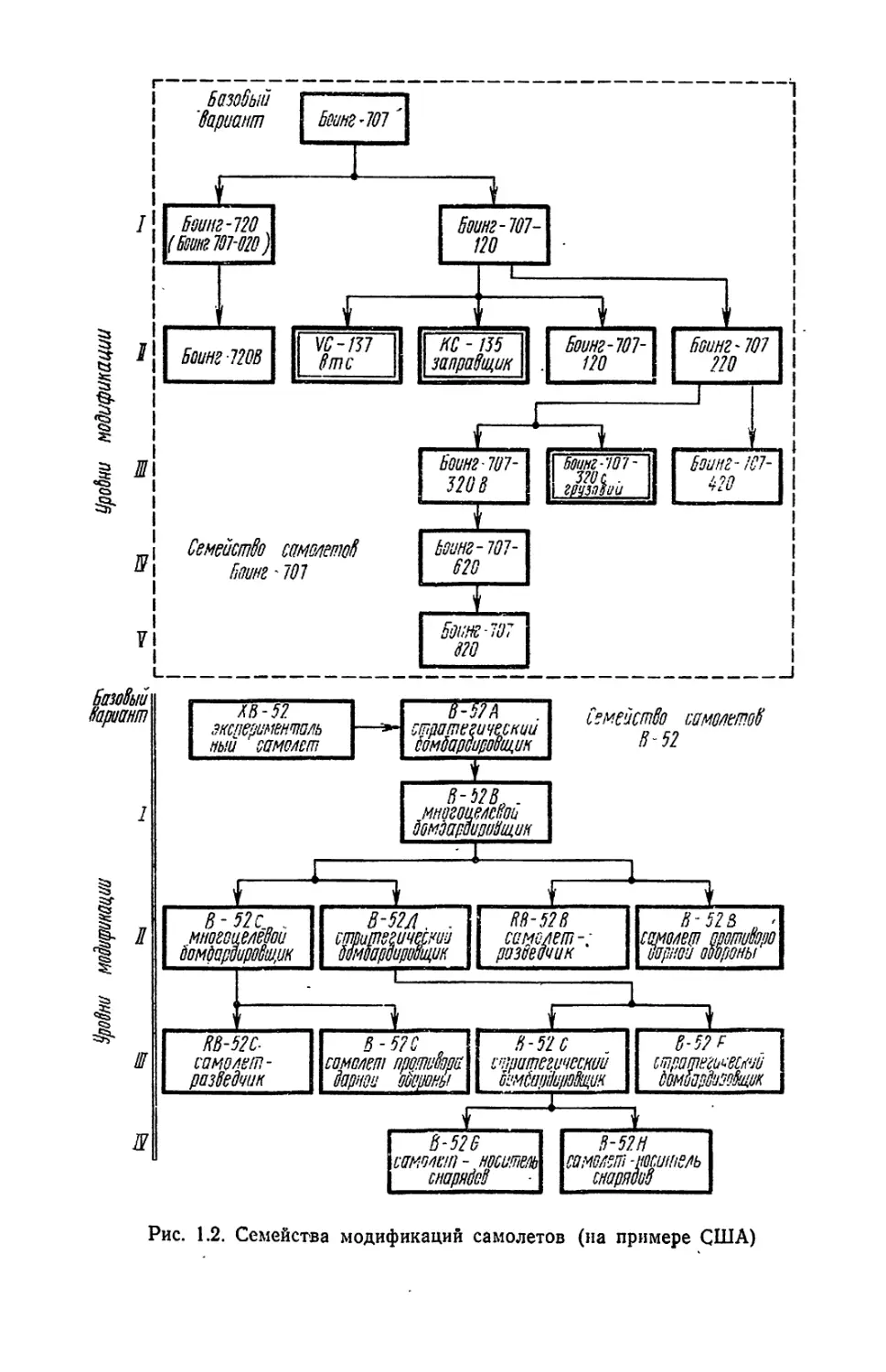

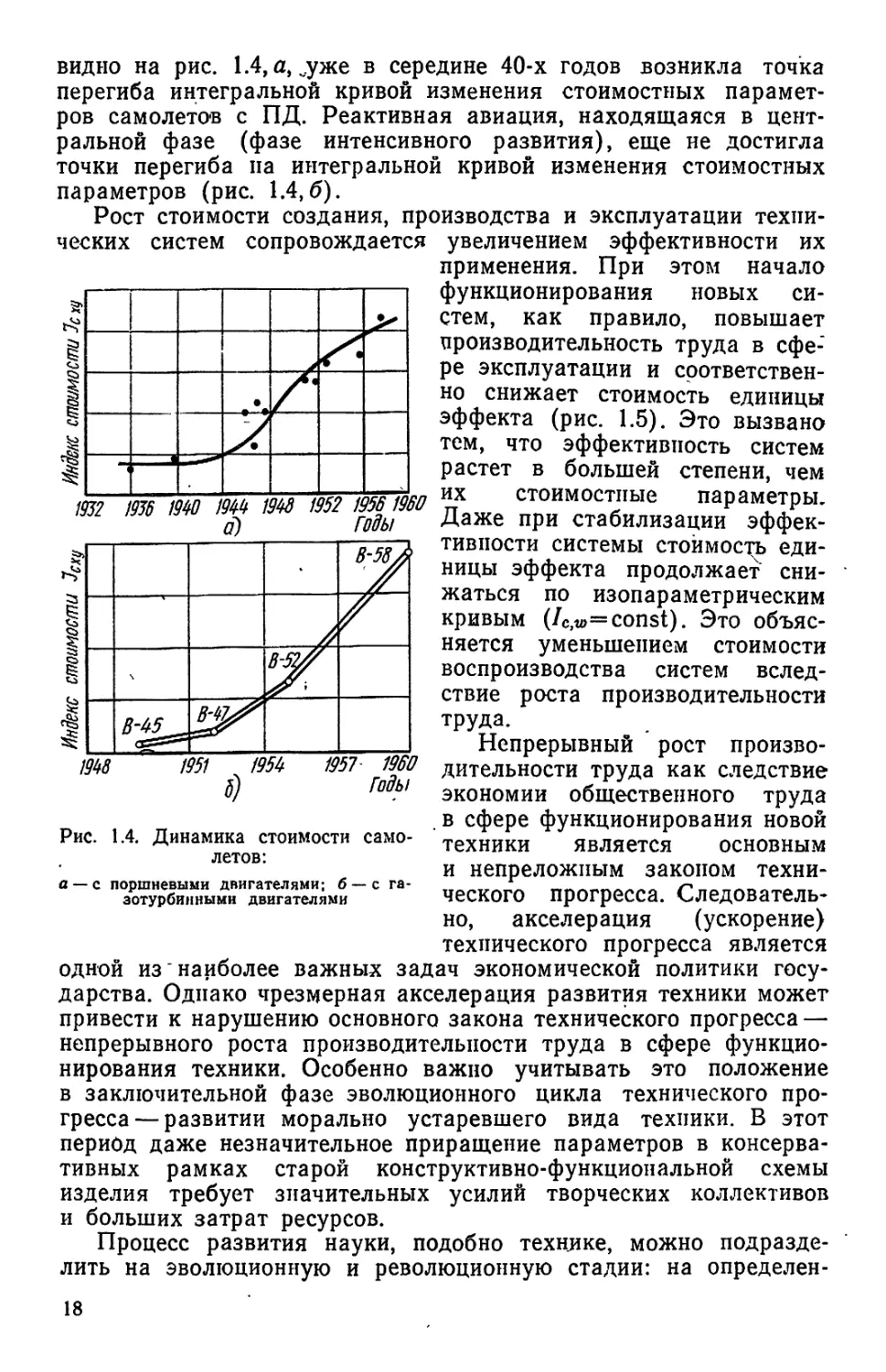

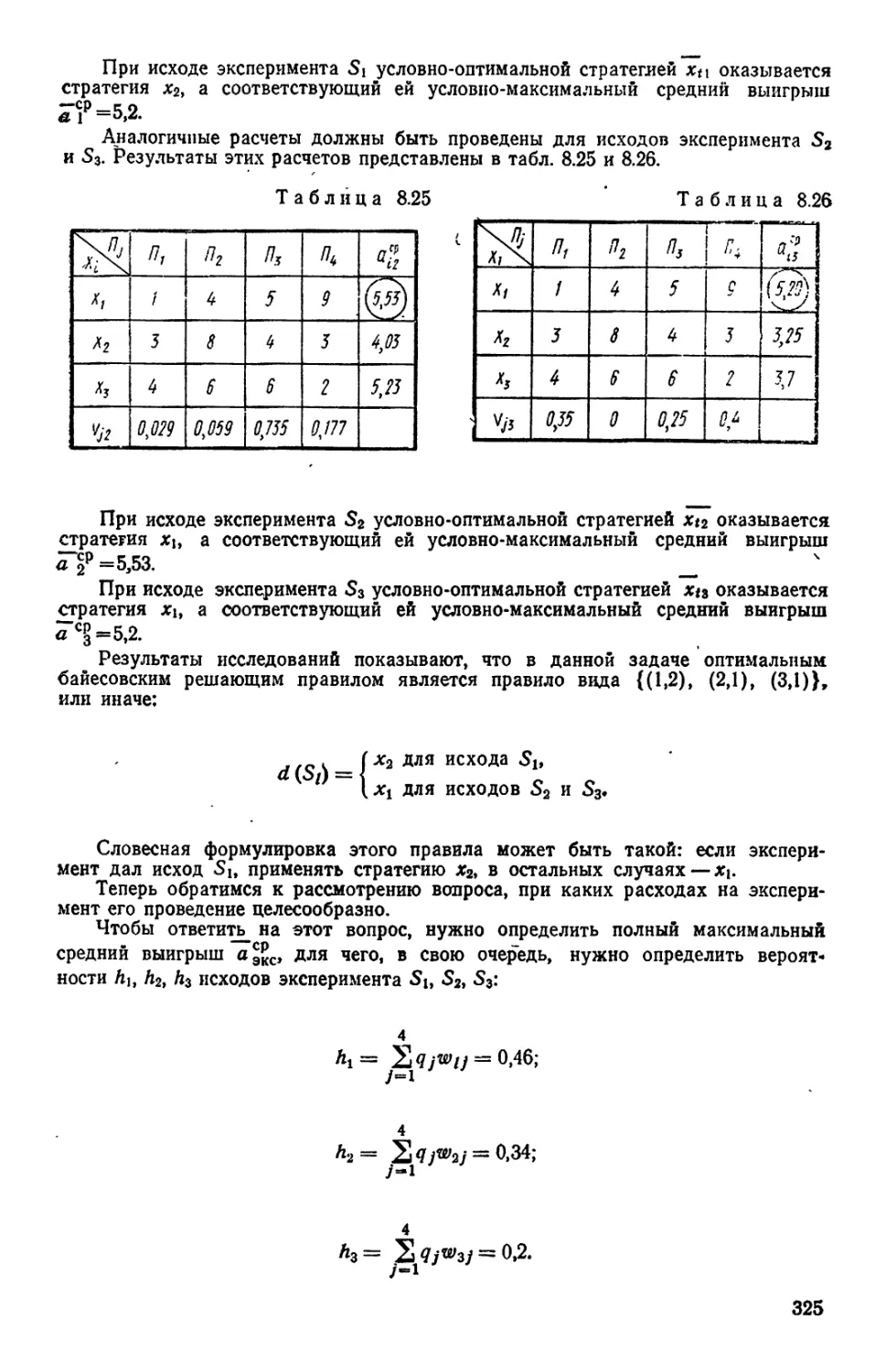

Рис. 1.2. Семейства модификаций самолетов (на примере США)

базой для вторичной и т. д. На рис. 1.2 приведены в качестве

примера семейства самолетов «Боицг-707» и «В-52», имеющих

несколько уровней модификации. Число уровней модификации во

многом определяется техническим потенциалом базового изделия.

С увеличением кратности модификаций, связанных с ростом

параметров изделия, начиная с определенного уровня скорость

приращения параметров уменьшается. В этом случае сдерживающим

фактором является конструктивная схема изделия,

предназначенная для функционирования в ограниченном диапазоне изменения

параметров. Предельные для данной схемы параметры являются

тем «барьером», к которому асимптотически приближается

сублокальная S-образная кривая.

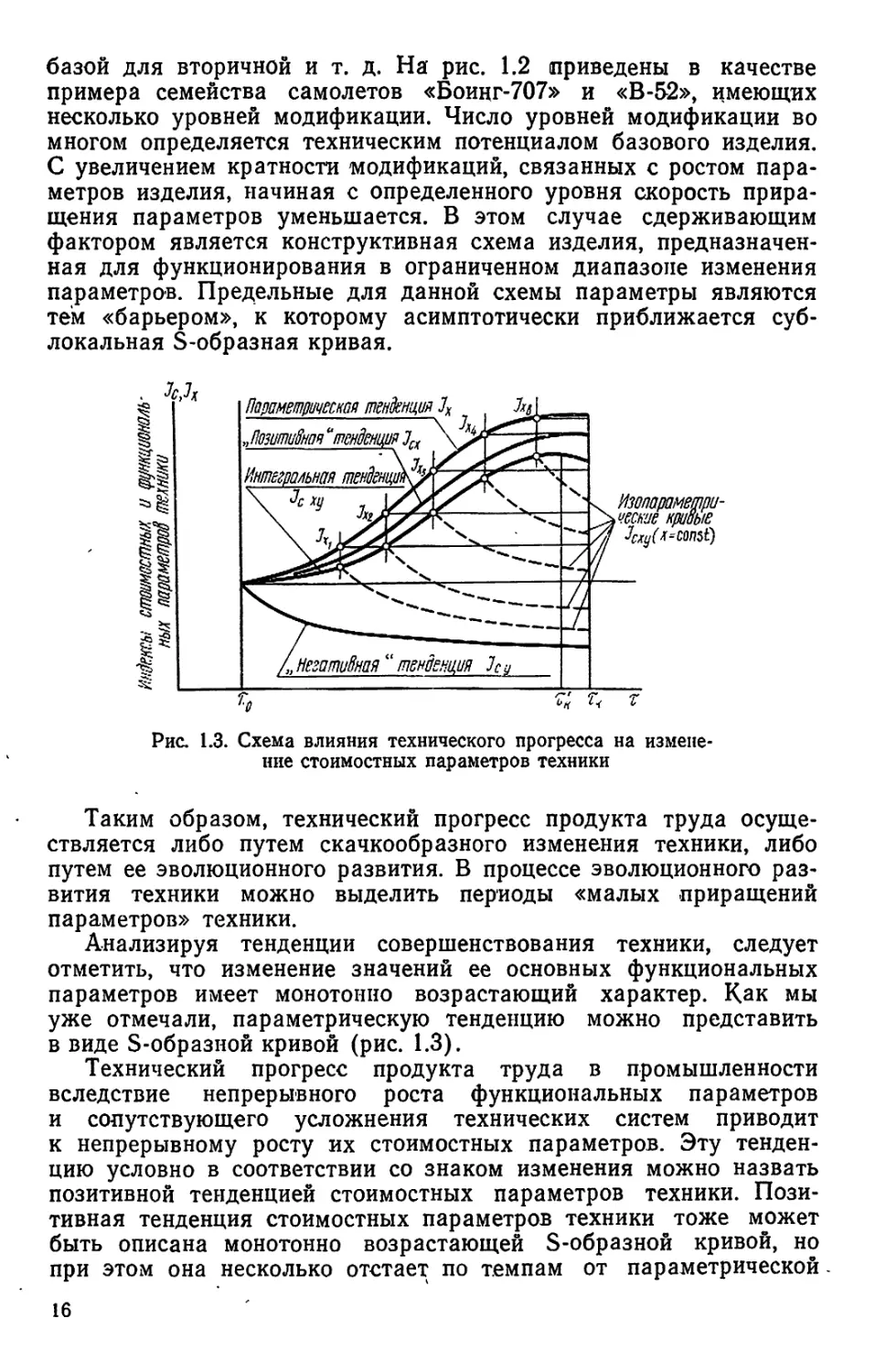

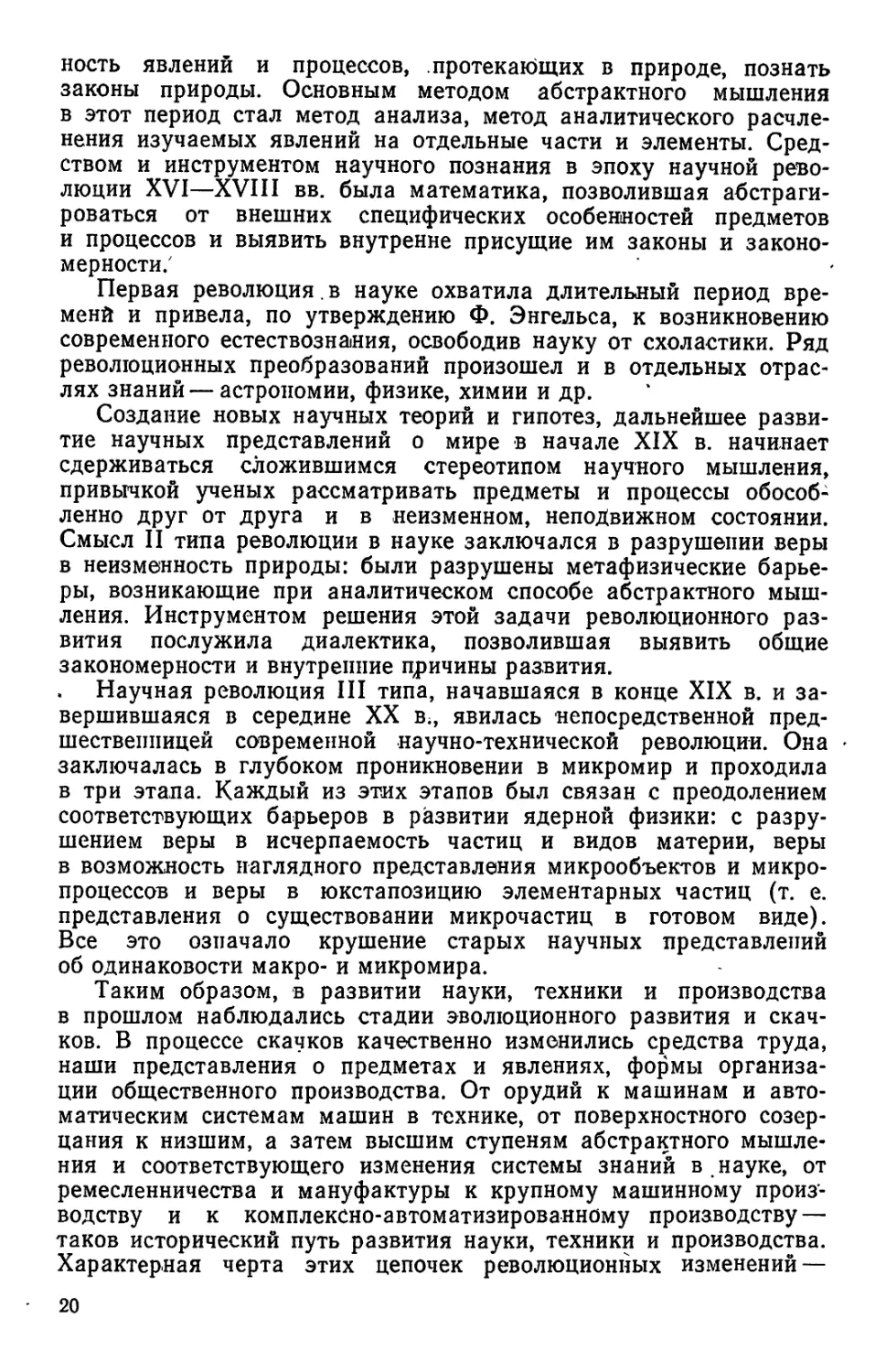

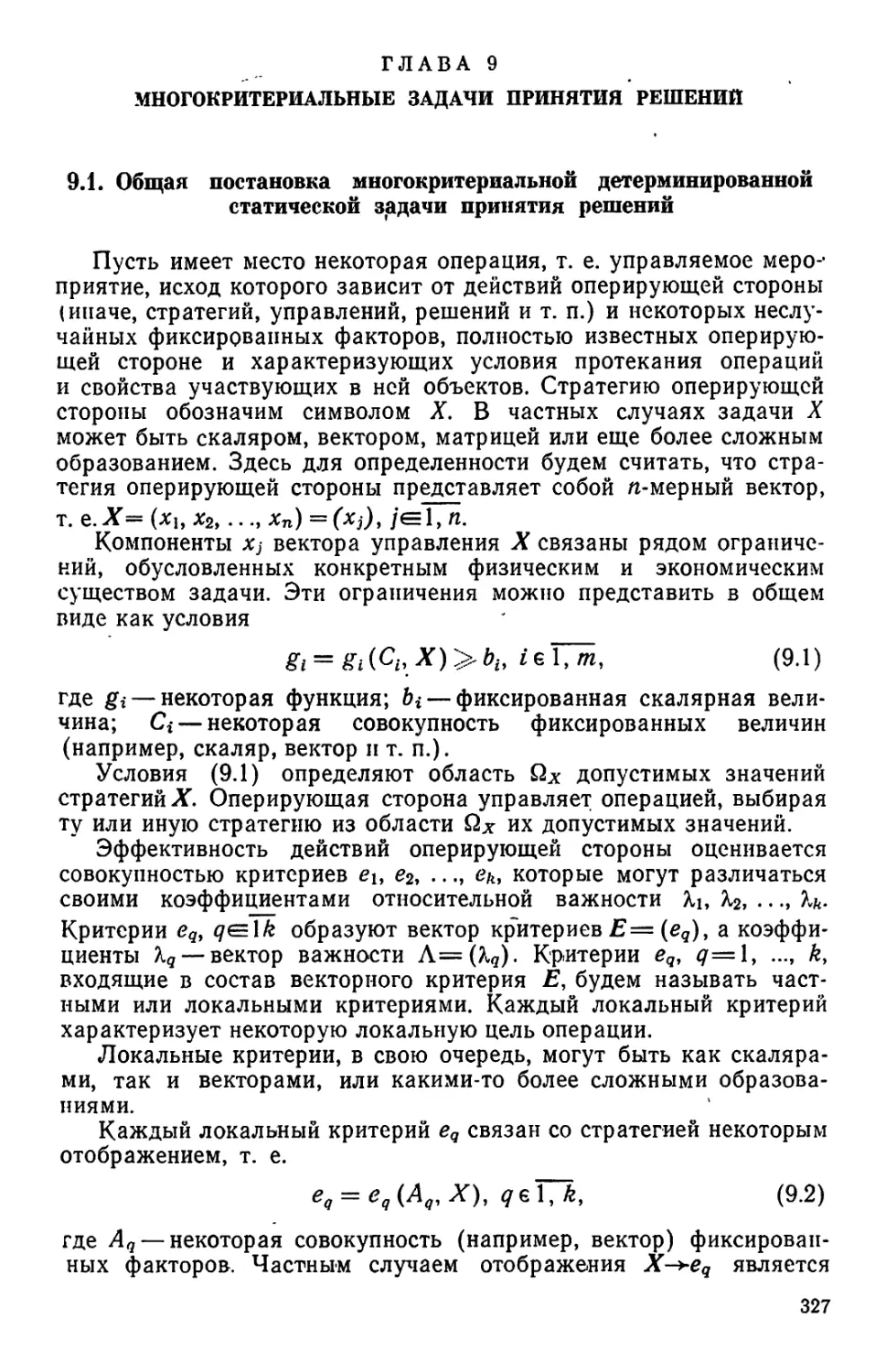

Рис 1.3. Схема влияния технического прогресса на

изменение стоимостных параметров техники

Таким образом, технический прогресс продукта труда

осуществляется либо путем скачкообразного изменения техники, либо

путем ее эволюционного развития. В процессе эволюционного

развития техники можно выделить периоды «малых приращений

параметров» техники.

Анализируя тенденции совершенствования техники, следует

отметить, что изменение значений ее основных функциональных

параметров имеет монотонно возрастающий характер. Как мы

уже отмечали, параметрическую тенденцию можно представить

в виде S-образной кривой (рис. 1.3).

Технический прогресс продукта труда в промышленности

вследствие непрерывного роста функциональных параметров

и сопутствующего усложнения технических систем приводит

к непрерывному росту их стоимостных параметров. Эту

тенденцию условно в соответствии со знаком изменения можно назвать

позитивной тенденцией стоимостных параметров техники.

Позитивная тенденция стоимостных параметров техники тоже может

быть описана монотонно возрастающей S-образной кривой, но

при этом она несколько отстает по темпам от параметрической

16

тенденции. Это объясняется, «эффектом» уменьшения

параметрического градиента стоимости1 с ростом параметра техники.

Одновременно величина стоимостных параметров подвержена

непрерывному воздействию негативной тенденции вследствие

прогресса процесса труда и соответствующего роста

производительности труда. Эта тенденция монотонно убывающая. В отличие от

позитивной тенденции, имеющей разрывы в местах

скачкообразного изменения качества продукта труда, негативная тенденция

может быть описана непрерывной функцией. Это объясняется

исключительно большим количеством и разнообразием элементов

процесса труда, принимающих участие в создании и производстве

систем летательных аппаратов в пространстве и во времени.

Скачкообразное изменение качества отдельных элементов процесса

труда * (предметов или средств труда, технологических методов

и т. д.) не приведет поэтому к существенному мгновенному сдвигу

кривой негативной тенденции.

Следует отметить, что в любой точке кривой интегральной

тенденции при стабилизации функциональных параметров

изменение стоимостных параметров происходит по изопараметрическим

кривым стоимости (рис. 1.3). Эти кривые характеризуют

снижение стоимости техники с постоянными параметрами вследствие

роста производительности общественного труда (негативная

тенденция).

Результирующая, или интегральная, тенденция стоимостных

показателей, учитывающая две локальные тенденции (позитивную

и негативную), несколько отличается от них по характеру. До

определенного момента кривая, описывающая эту тенденцию, по

ха;рактеру похожа на "кривую позитивной тенденции. Это

монотонно возрастающая кривая с точкой перегиба, несколько смещенной

влево.

В момент т^, когда темпы снижения Стоимостных показателей

вследствие повышения производительности труда становятся

равными темпам их роста в связи с увеличением функциональных

параметров техники (продукта труда), наступает максимум

кривой интегральной тенденции. После этой экстремальной точки

начинается непрерывное снижение стоимостных параметров

техники. Интегральную, кривую через определенный промежуток

времени после экстремальной точки можно отнести к семейству

изопараметрических кривых стоимости вследствие очень малых

приращений в этот период максимальных значений параметров

(/*=const).

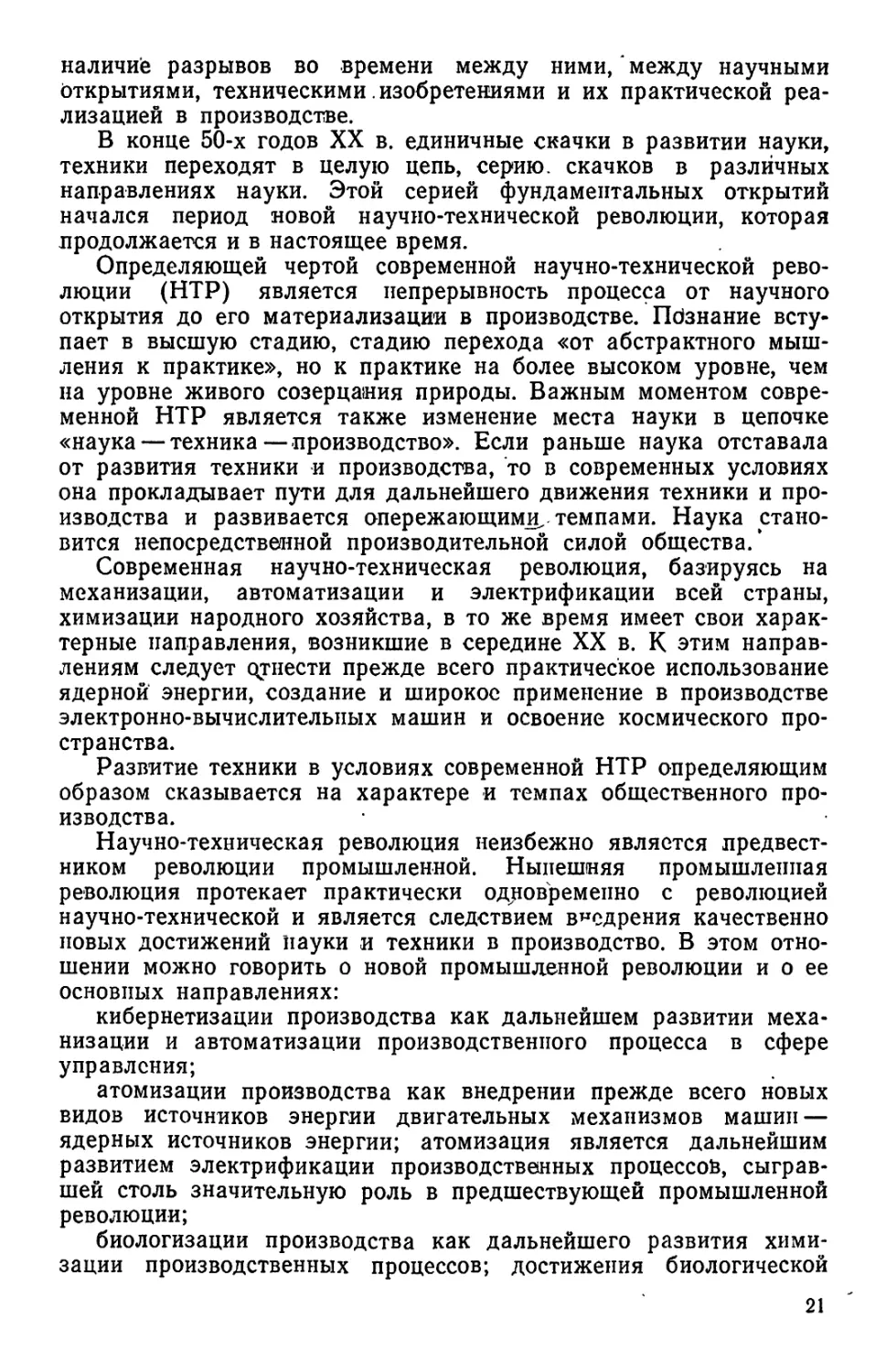

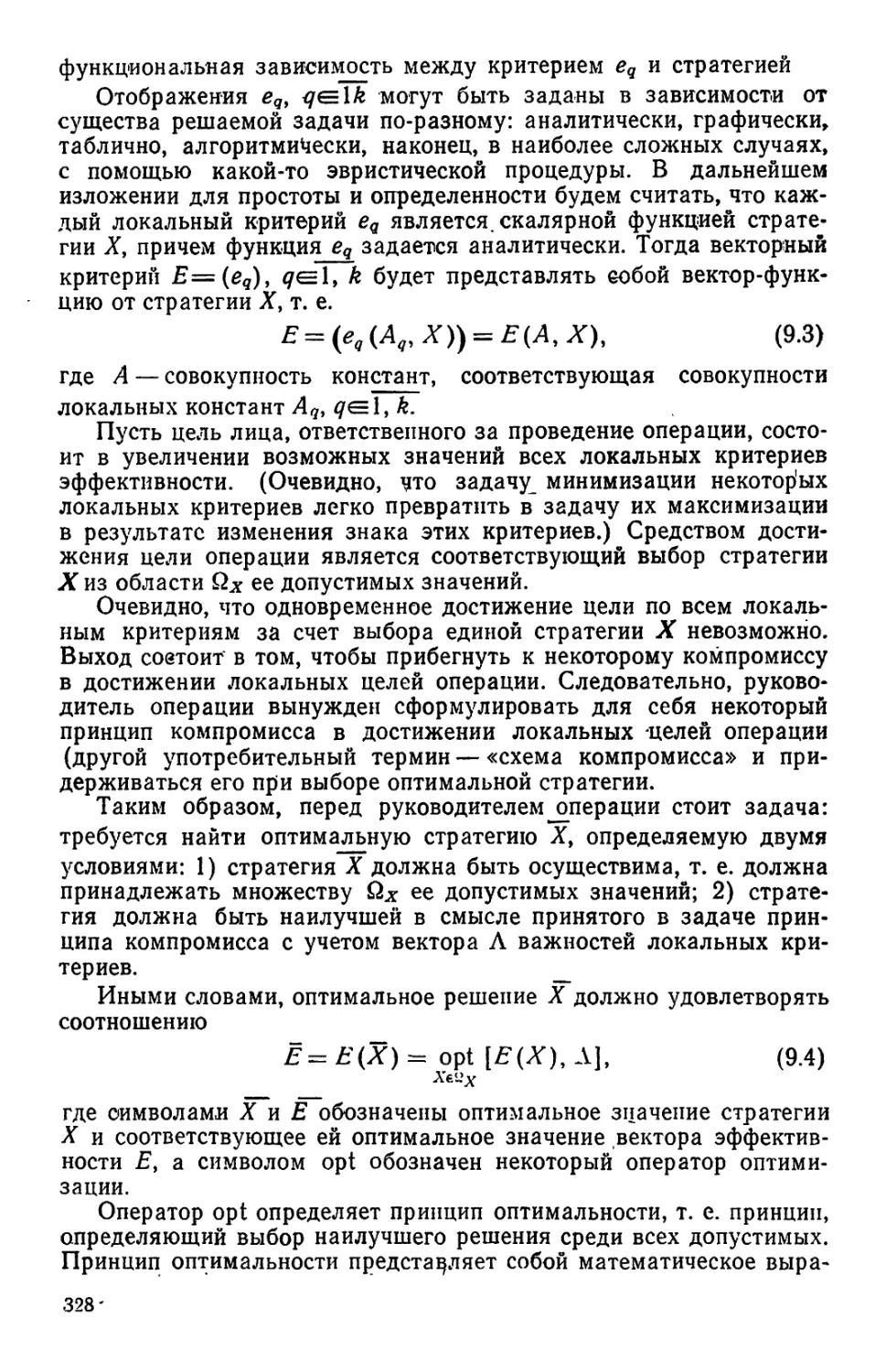

Характер интегральной тенденции можно проследить на

примере изменения удельной стоимости конструкции самолетов

с поршневыми двигателями (ПД), которые уже в конце 50-х —

начале 60-х годов находились в фазе морального старения. Как

1 Параметрический градиент стоимости характеризует скорость изменения

стоимостных параметров техники, т. е. величины их приращения при изменении

функциональных параметров на единицу.

2 935

17

Рис. 1.4. Динамика стоимости

самолетов:

а — с поршневыми двигателями; б — с

газотурбинными двигателями

18

ных этапах истории человечества эволюционное развитие науки

сменяется качественными изменениями, которые носят

революционный характер. Как и при развитии техники, окачки в развитии

-науки следуют за периодами плавного эволюционного развития

и связаны с преодолением определенных - препятствий, барьеров

на пути их развития. Однако эти барьеры носят уже не

материальный характер. В процессе научной революции разрушается

традиционный взгляд на предметы и явления, традиционный тип

мышления. Разрушается стабильная система научных теорий,

Рис. 1.5. Схема влияния технического прогресса на стоимость

единицы эффекта в сфере эксплуатации техники

категорий и понятий. При этом на смену старому, разрушаемому

приходят новые концепции, теории, новый научный понятийный

аппарат.

Античный период развития науки характеризуется

умозрительным целостным восприятием окружающей природы (внешней

среды) , достаточно четкими логическими построениями, восходящими

от описания исследуемого процесса или события к его

первопричине. Такой подход позволял дать сколько-нибудь

правдоподобное, объективно далеко не всегда верное, но логически

непротиворечивое объяснение событий природы.

Научная революция I типа1, протекавшая в основном в XVI—

XVIII вв., была направлена на разрушение веры в видимость как

истину вещей и явлений окружающего мира. Следствием этой

революции является переход в науке от познания видимости вещей

и явлений к познанию их сущности. Именно на этом этапе

меняется тип мышления ученых: переход от живого созерцания

природы к абстрактному мышлению позволяет проникнуть в сущ-

- * Типизация научных революций дана по Б. М. Кедрову.

19

ность явлений и процессов, протекающих в природе, познать

законы природы. Основным методом абстрактного мышления

в этот период стал метод анализа, метод аналитического

расчленения изучаемых явлений на отдельные части и элементы.

Средством и инструментом научного познания в эпоху научной

революции XVI—XVIII вв. была математика, позволившая

абстрагироваться от внешних специфических особенностей предметов

и процессов и выявить внутренне присущие им законы и

закономерности/

Первая революция.в науке охватила длительный период

времени и привела, по утверждению Ф. Энгельса, к возникновению

современного естествознания, освободив науку от схоластики. Ряд

революционных преобразований произошел и в отдельных

отраслях знаний — астрономии, физике, химии и др.

Создание новых научных теорий и гипотез, дальнейшее

развитие научных представлений о мире в начале XIX в. начинает

сдерживаться сложившимся стереотипом научного мышления,

привычкой ученых рассматривать предметы и процессы

обособленно друг от друга и в неизменном, неподвижном состоянии.

Смысл II типа революции в науке заключался в разрушении веры

в неизменность природы: были разрушены метафизические

барьеры, возникающие при аналитическом способе абстрактного

мышления. Инструментом решения этой задачи революционного

развития послужила диалектика, позволившая выявить общие

закономерности и внутренние причины раавития.

Научная революция III типа, начавшаяся в конце XIX в. и

завершившаяся в середине XX в;, явилась непосредственной

предшественницей современной научно-технической революции. Она

заключалась в глубоком проникновении в микромир и проходила

в три этапа. Каждый из этих этапов был связан с преодолением

соответствующих барьеров в развитии ядерной физики: с

разрушением веры в исчерпаемость частиц и видов материи, веры

в возможность наглядного представления микрообъектов и

микропроцессов и веры в юкстапозицию элементарных частиц (т. е.

представления о существовании микрочастиц в готовом виде).

Все это означало крушение старых научных представлений

об одинаковости макро- и микромира.

Таким образом, в развитии науки, техники и производства

в прошлом наблюдались стадии эволюционного развития и

скачков. В процессе скачков качественно изменились средства труда,

наши представления о предметах и явлениях, формы

организации общественного производства. От орудий к машинам и

автоматическим системам машин в технике, от поверхностного

созерцания к низшим, а затем высшим ступеням абстрактного

мышления и соответствующего изменения системы знаний в науке, от

ремесленничества и мануфактуры к крупному машинному

производству и к комплексно-автоматизированному производству —

таков исторический путь развития науки, техники и производства.

Характерная черта этих цепочек революционных изменений —

20

наличие разрывов во времени между ними,' между научными

открытиями, техническими. изобретениями и их практической

реализацией в производстве.

В конце 50-х годов XX в. единичные скачки в развитии науки,

техники переходят в целую цепь, серию, скачков в различных

направлениях науки. Этой серией фундаментальных открытий

начался период новой научно-технической революции, которая

лродолжается и в настоящее время.

Определяющей чертой современной научно-технической

революции (НТР) является непрерывность процесса от научного

открытия до его материализации в производстве. Шзнание

вступает в высшую стадию, стадию перехода «от абстрактного

мышления к практике», но к практике на более высоком уровне, чем

на уровне живого созерцания природы. Важным моментом

современной НТР является также изменение места науки в цепочке

«наука — техника — производство». Если раньше наука отставала

от развития техники и производства, то в современных условиях

она прокладывает пути для дальнейшего движения техники и

производства и развивается опережающими^ темпами. Наука

становится непосредственной производительной силой общества/

Современная научно-техническая революция, базируясь на

механизации, автоматизации и электрификации всей страны,

химизации народного хозяйства, в то же время имеет свои

характерные направления, возникшие в середине XX в. К этим

направлениям следует отнести прежде всего практическое использование

ядерной энергии, создание и широкое применение в производстве

электронно-вычислительных машин и освоение космического

пространства.

Развитие техники в условиях современной НТР определяющим

образом сказывается на характере и темпах общественного

производства.

Научно-техническая революция неизбежно является

предвестником революции промышленной. Нынешняя промышленная

революция протекает практически одновременно с революцией

научно-технической и является следствием внедрения качественно

новых достижений "науки и техники в производство. В этом

отношении можно говорить о новой промышленной революции и о ее

основных направлениях:

кибернетизации производства как дальнейшем развитии

механизации и автоматизации производственного процесса в сфере

управления;

атомизации производства как внедрении прежде всего новых

видов источников энергии двигательных механизмов машин —

ядерных источников энергии; атомизация является дальнейшим

развитием электрификации производственных процессов,

сыгравшей столь значительную роль в предшествующей промышленной

революции;

биологизации производства как дальнейшего развития

химизации производственных процессов; достижения биологической

21

науки еще робко проникают в сферу производства, но

перспектива их использования представляется в настоящее время

заманчивой.

Современная НТР резко ускорила развитие науки, техники

и производства. Важной социально-политической ^ экономической

задачей советского народа в настоящий исторический период

является обеспечение органического сочетания преимуществ

социалистического строя с достижениями современной

научно-технической революции и управление ее развитием.

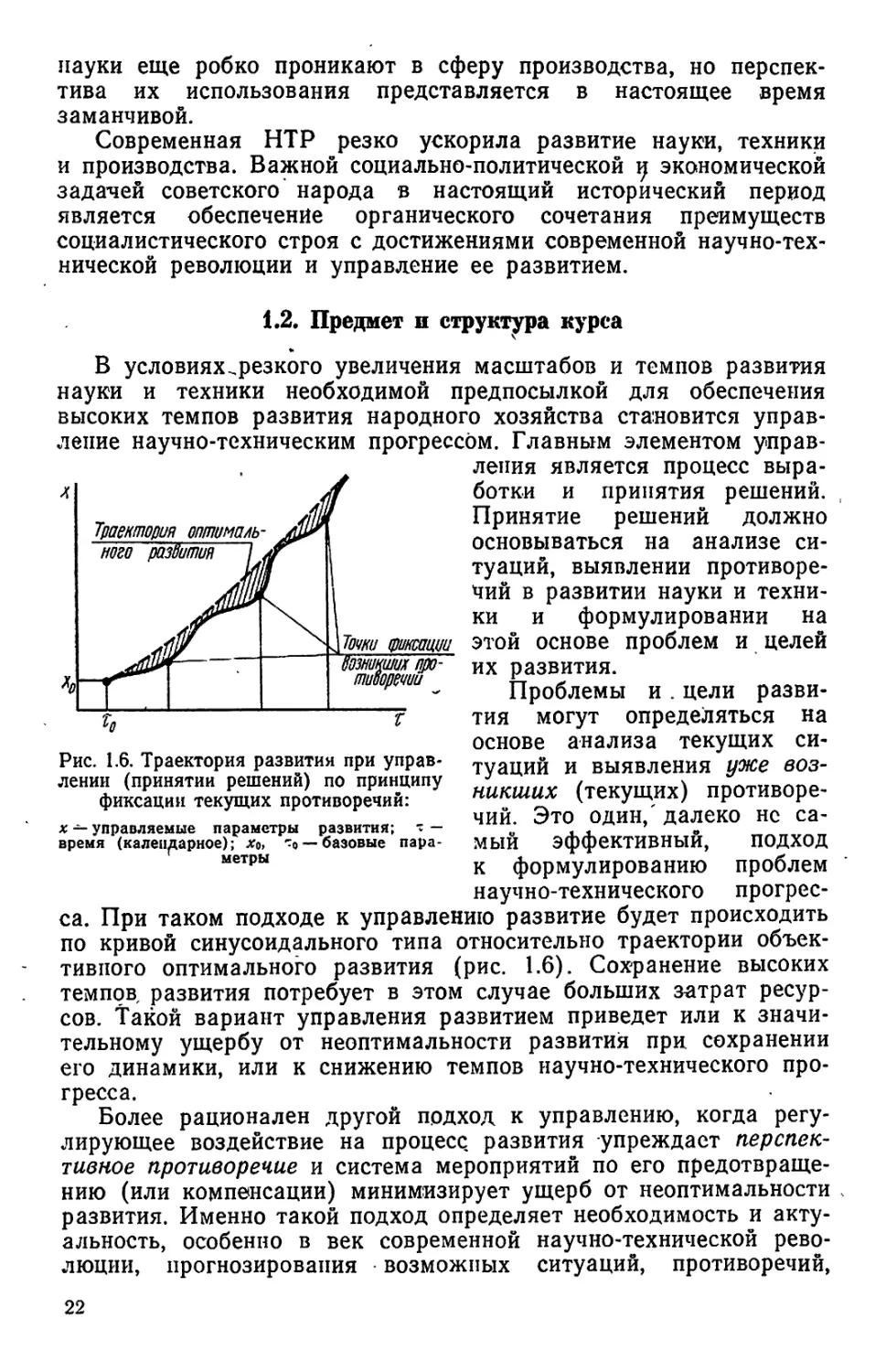

1.2. Предмет и структура курса

В условиях^резкого увеличения масштабов и темпов развития

науки и техники необходимой предпосылкой для обеспечения

высоких темпов развития народного хозяйства становится

управление научно-техническим прогрессом. Главным элементом

управления является процесс

выработки и принятия решений.

Принятие решений должно

основываться на анализе

ситуаций, выявлении

противоречий в развитии науки и

техники и формулировании на

этой основе проблем и целей

их развития.

Проблемы и . цели

развития могут определяться на

основе анализа текущих

ситуаций и выявления уже

возникших (текущих)

противоречий. Это один/ далеко не

самый эффективный, подход

к формулированию проблем

научно-технического

прогресса. При таком подходе к управлению развитие будет происходить

по кривой синусоидального типа относительно траектории

объективного оптимального развития (рис. 1.6). Сохранение высоких

темпов, развития потребует в этом случае больших затрат

ресурсов. Такой вариант управления развитием приведет или к

значительному ущербу от неоптимальности развития при сохранении

его динамики, или к снижению темпов научно-технического

прогресса.

Более рационален другой подход к управлению, когда

регулирующее воздействие на процесс развития упреждает

перспективное противоречие и система мероприятий по его

предотвращению (или компенсации) минимизирует ущерб от неоптимальности

развития. Именно такой подход определяет необходимость и

актуальность, особенно в век современной научно-технической

революции, прогнозирования возможных ситуаций, противоречий,

Рис. 1.6. Траектория развития при

управлении (принятии решений) по принципу

фиксации текущих противоречий:

х — управляемые параметры развития; - —

время (календарное); *o, ^ — базовые

параметры

22

проблем и целей развития науки и техники для принятия

оптимальных решений по стратегии «аучно-технического прогресса.

В известной степени первый подход к управлению

научно-техническим прогрессом можно отнести к теории статических

решений, а второй — к теории динамических решений.

Огромные масштабы развития науки и техники, длительные

сроки реализации важнейших научно-технических программ

в настоящий период исторического развития, сохранение

подобного положения в обозримом будущем диктуют необходимость

расширения горизонта принимаемых решений. Эта проблемная

ситуация для задач управления очень своевременно и верно

сформулирована в материалах XXIV съезда КПСС: «Назрела

необходимость совершенствования методов планирования. Оно должно

опираться на более точное изучение общественных потребностей,

на научные прогнозы наших экономических возможностей, на

всесторонний анализ и оценку различных вариантов решений, их

непосредственных и долговременных последствий. Чтобы решить

эту ответственную и сложную задачу, необходимо раздвинуть

горизонты экономического планирования»1.

Процесс выработки и принятия решений включает

определение достаточного и необходимого множества альтернатив решений,

оценку и выбор единственного, оптимального решения. Важным

принципом выбора оптимального решения при этом является

оценка эффективности альтернатив не только в рамках планового

периода, но и их социально-экономических последствий за

границами шериода. Прогнозирование в этом смысле является формой

выработки альтернативных квазиоптимальных решений, из

которых затем методами теории принятия решений выбирается одно

оптимальное решение. Эта концепция ступенчатой процедуры

выработки и принятия решений по принципу усечения «конуса

решений» является предпочтительной при управлении развитием

сложных научно-технических комплексов с длительными сроками

разработки и реализации.

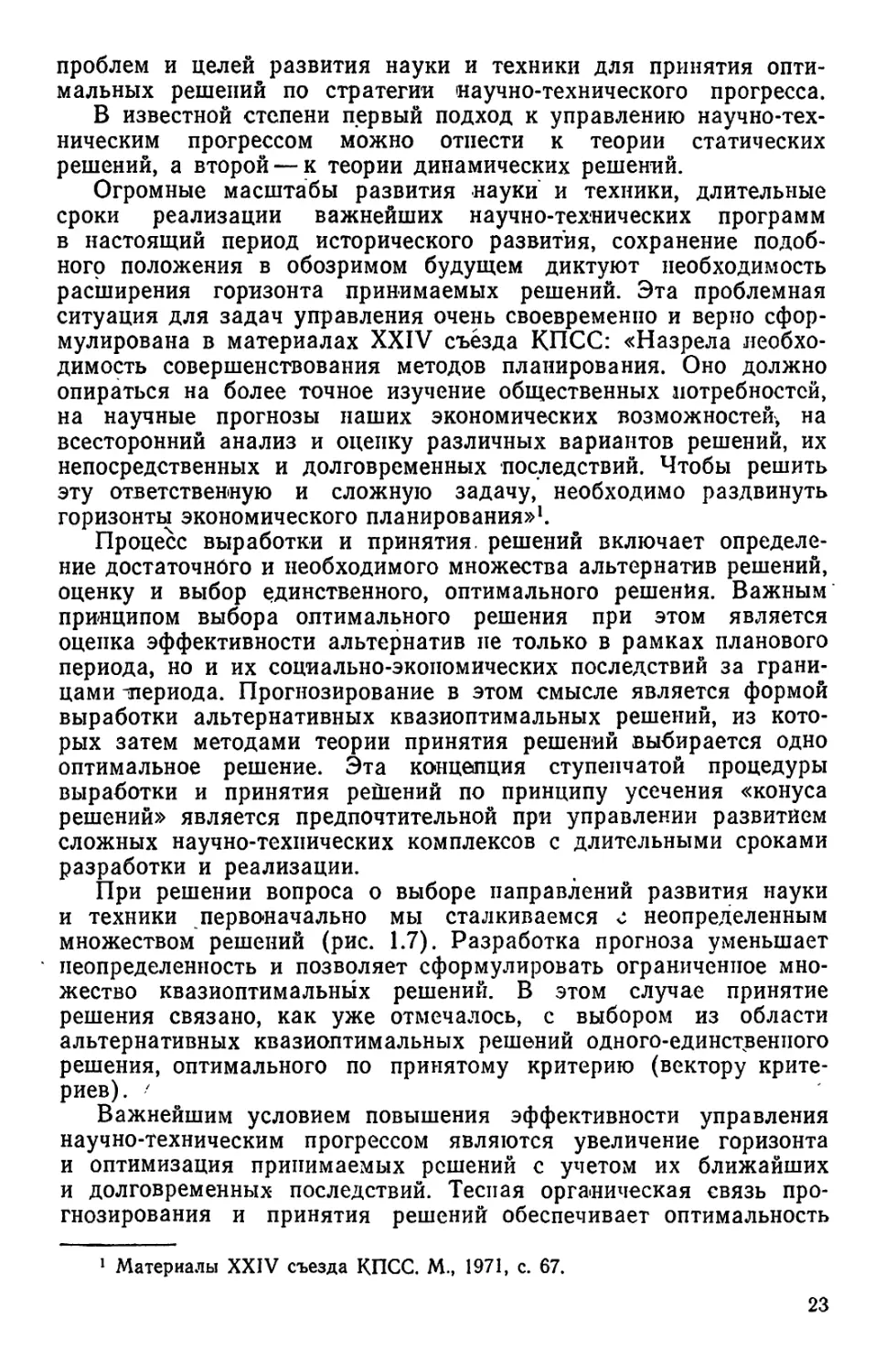

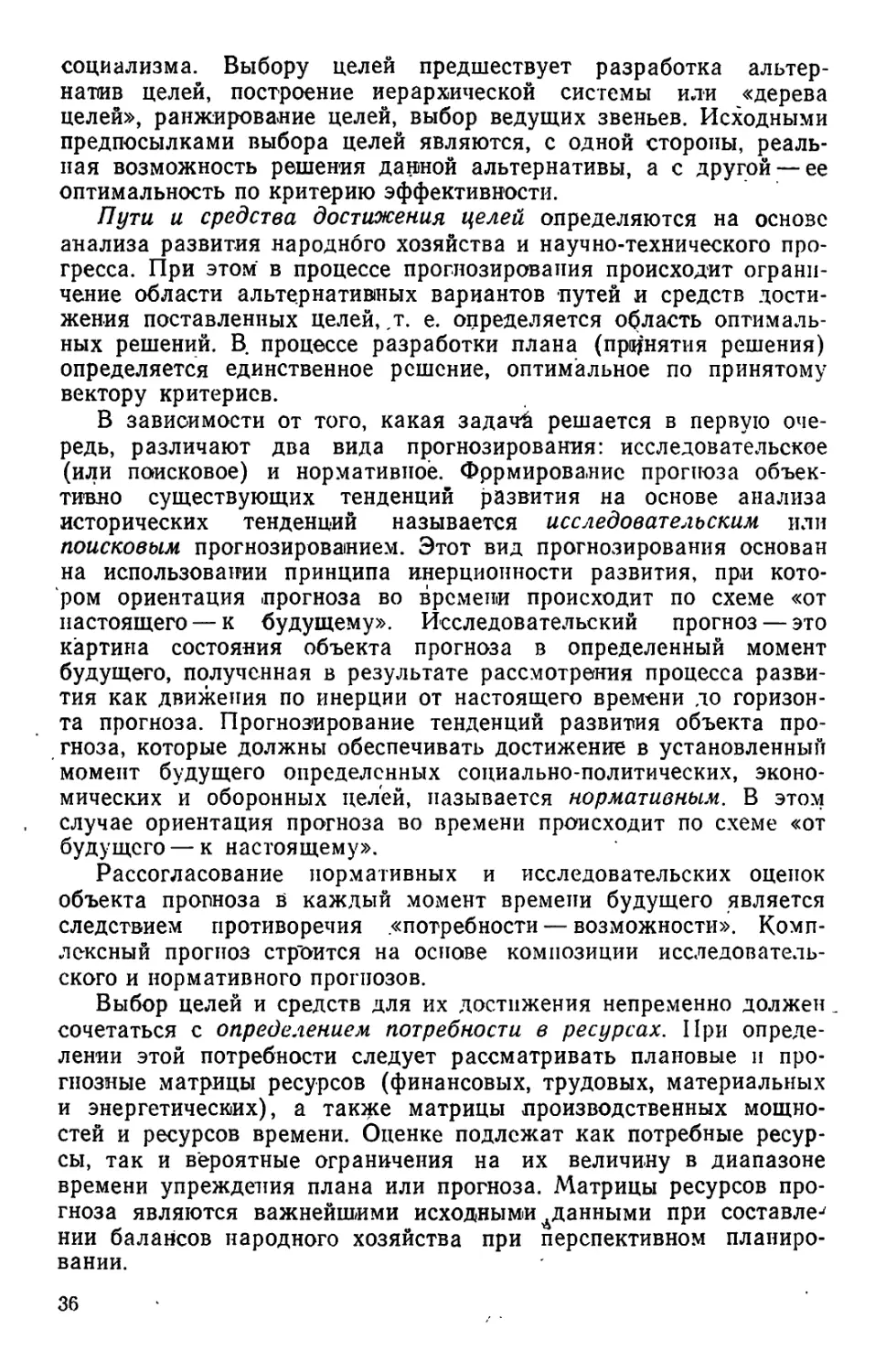

При решении вопроса о выборе направлений развития науки

и техники первоначально мы сталкиваемся с неопределенным

множеством решений (рис. 1.7). Разработка прогноза уменьшает

неопределенность и позволяет сформулировать ограниченное

множество квазиоптимальных решений. В этом случае принятие

решения связано, как уже отмечалось, с выбором из области

альтернативных квазиоптимальных решений одного-единствениого

решения, оптимального по принятому критерию (вектору

критериев). '

Важнейшим условием повышения эффективности управления

научно-техническим прогрессом являются увеличение горизонта

и оптимизация принимаемых решений с учетом их ближайших

и долговременных последствий. Тесная органическая связь

прогнозирования и принятия решений обеспечивает оптимальность

1 Материалы XXIV съезда КПСС. М., 1971, с. 67.

23

принимаемой стратегии научно-технического развития,

значительно ускоряет его темпы.

Предметом курса «Теория прогнозирования и принятия

решений» является -изучение закономерностей научно-технического

прогресса, методов прогнозирования вероятных ситуаций,

противоречий, перспективных проблем и целей развития и принятия

иа этой основе оптимальных решений по управлению

научно-техническим прогрессом. Курс ориентирован на оценку перспектив

и принятие

обоснованных стратегических

решений в области развития

научно-технического

прогресса.

1.3. Метод курса

Теория

научно-технического прогнозирования

и принятия решений

строится на применении

основных положений

диалектического и

исторического материализма

к анализу состояния

и развития науки и

техники и определению

перспектив

научно-технического прогресса.

Собственно возможность предвидения будущего основана на

фундаментальном положении материалистической диалектики о

познаваемости мира, на признании всеобщей связи и взаимозависимости

всех явлений природы и общества.

Идеализм отрицает возможность познания будущего,

возможность и необходимость предвидения. Будущее для идеалистов —

это область веры, а не научного знания. Отрицание возможности

научного предвидения отражает политические интересы

буржуазии, которая боится будущего, неминуемо ведущего к гибели

капиталистического общества, к победе социализма во всем

мире.

.Лишь диалектический материализм дает возможность научно

обосновать прогнозы, непосредственно отражающие процесс

развития, и решения, основанные на них. Материалистическое

познание диалектического процесса развития науки и техники является

методологической основой научно-технического прогнозирования

и (принятия решений.

Рассмотрим основные стороны метода курса.

Во-первых, при анализе, прогнозировании и управлении

развитием науки и техники необходимо руководствоваться

принципом системного подхода. Научно-технический прогресс в отрасли,

Рис. 1.7. Усечение «конуса решений»

на отдельных предприятиях не может рассматриваться

изолированно, вне связи его с прогрессом науки и техники в других

отраслях народного хозяйства, в других странах, вне связи

с внешними по отношению к нему объектами, процессами

и явлениями.

Одним из путей реализации системного подхода при

прогнозировании и принятии решения является учет внешних условий —

фона. Фон (внешняя среда)—это совокупность объектов и

связей между ними, определяющих условия существования и

функционирования объекта исследования. В зависимости от природы

фона различают социально-политический, экономический и

научно-технический фон. По степени воздействия на объект

исследования фон делится на активный и пассивный.

Одним из важных требований системного подхода является

оценка последствий альтернативных вариантов развития науки

и техники исходя из их народнохозяйственной эффективности.

Экономия в отрасли или на отдельных предприятиях отрасли

может вызвать дополнительные затраты труда в сопряженных

производствах. Поэтому подлинный эффект может быть

достигнут лишь при учете всех общественных затрат,, при системном

подходе к решению научно-технических задач.

Актуальность системного подхода резко возросла в

современных условиях в связи с появлением больших систем:

технических— продукта производства; производственных — отрасли

производства, предприятия; управляющих— аппарата управления.

Элементаризм или функционализм при изучении,

прогнозировании и управлении процессами развития больших технических

систем приводят к неадекватности моделей и объекта и,

следовательно, к нерациональности принимаемых на этой основе

решений.

Технические системы, как наиболее активные элементы

производительных сил общества, постоянно совершенствуются,

видоизменяются и усложняются. Это обусловливает необходимость

динамического подхода при изучении процессов и явлений,

связанных с научно-техническим прогрессом, необходимость анализа

техники и экономики в ее историческом развитии — в этом

заключается вторая сторона метода курса. Именно поэтому на

вооружении курса находится теория ретроспективного анализа.

Метод диалектического материализма требует поддерживать

в процессе развития все новое и перспективное, «зачатки

будущего»1. В связи с этим теория прогнозирования и принятия

решений должна анализировать новые явления в науке и

технике, новые идеи, изучать патенты на изобретения, перспективные

проекты,— словом, все то, что позволяет выработать оптимальную

стратегию развития науки и техники, наиболее эффективно

использовать наличные и потенциальные ресурсы страны.

1 Ленин В. И. Поли. собр. соч. Изд. 5, т. 1. с. 181.

25

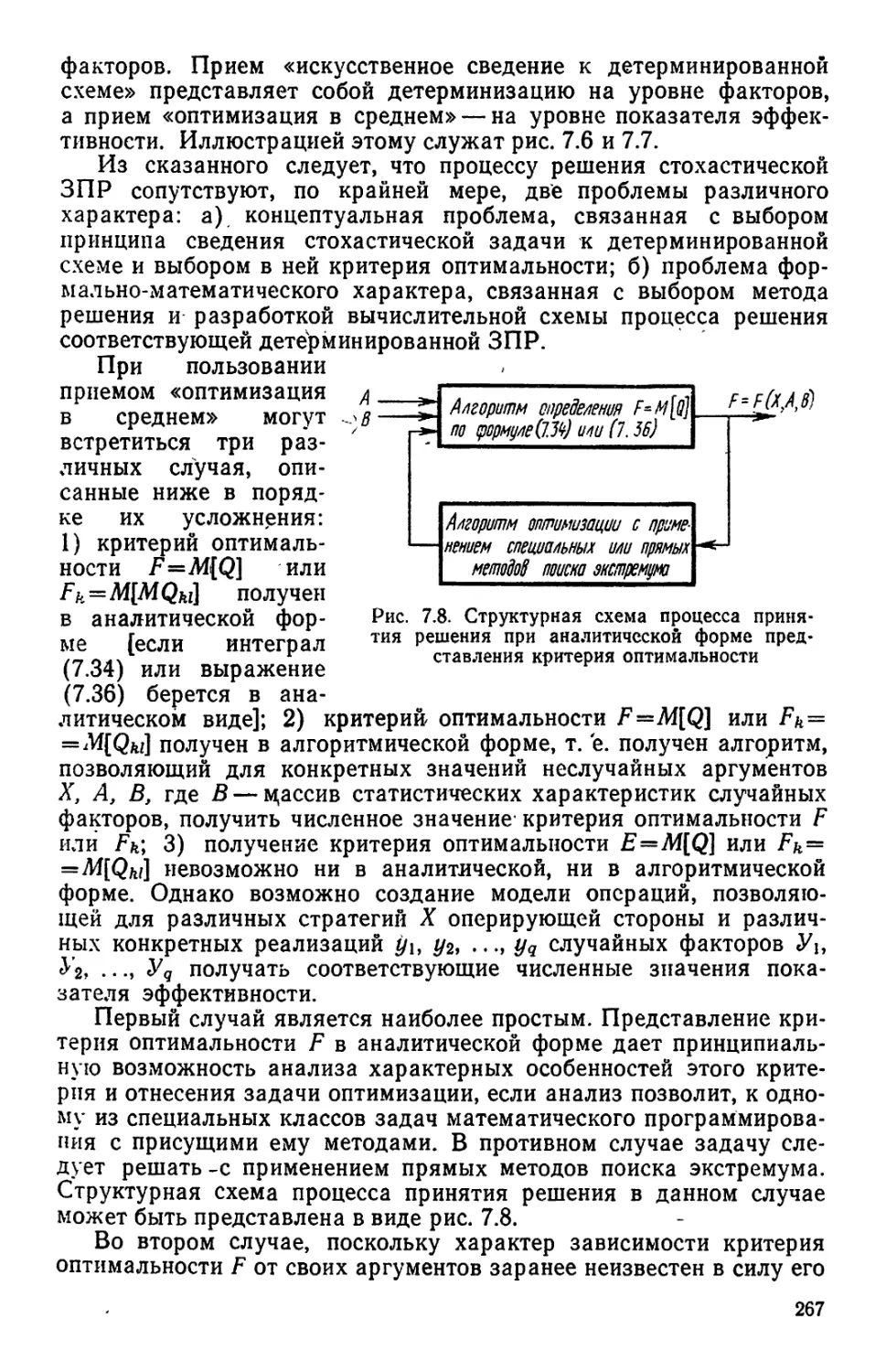

Одним из наиболее существенных требований метода курса

является учет специфики объекта исследования. Только в этом

случае можно обеспечить действенный характер разрабатываемых

рекомендаций. Игнорирование своеобразия объекта, исследования

приводит к неточным, ошибочным оценкам перспективы и, как

следствие,— к нерациональным решениям, значительным потерям

общественного труда.

Развитие науки и техники может осуществляться различными

путями, каждый- из которых отличается производимыми

затратами ресурсов и достигаемым эффектом. В связи с этим важной

стороной метода исследования является сопоставление ряда

альтернатив решения поставленной задачи для нахождения

оптимального варианта с точки.зрения принятых критериев

эффективности. При этом наряду с качественным анализом вариантов

решения задачи обязательна их количественная оценка.

Наличие множества альтернатив решения задач

научно-технического развития связано с большим количеством факторов,

воздействующих на конечный результат этого процесса.

Различные сочетания этих факторов образуют практически бесконечное

множество допустимых вариантов решений. Поэтому бурно

развиваются в настоящее время методы математического

программирования, включающие в себя алгоритмы упорядоченного перебора

большого количества вариантов решений, и находит все более

широкое применение в управлении народным хозяйством

электронно-вычислительная техника.

Теория научно-технического прогнозирования и принятия

решений, как правило, тге может использовать при изучении

действия законов научно-техниче_ского развития в отрасли

эксперименты и опыты, проводимые в искусственно созданных

лабораторных условиях, которые позволяют устранить (элиминировать)

влияние побочных факторов и явлений и рассматривать процессы

развития в наиболее чистом виде. «...При анализе экономических

форм,— указывал К. Маркс,— нельзя пользоваться ни

микроскопом, ни химическими реактивами. То и другое должна заменить

сила абстракции»1. В связи с этим важное значение имеет приме-

нение математических методов и ЭВМ при ретроспективном

анализе, прогнозировании и управлении научно-техническим

прогрессом.

При этом следует отметить, что наряду с использованием

_в теории прогнозирования и принятия решений классических

методов математического анализа потребовалась разработка

принципиально новых математических'методов решения

прогнозных и управленческих задач. В значительной степени именно

требованиями экономических наук вызвано появление таких

математических методов, как линейное, нелинейное и динамическое

программирование, получили широкое развитие теория

исследования операций (включая теорию игр), математическая статистика,

1 Маркс К. и Энгельс Ф. Соч. Изд. 2, т. 23, с. 6.

26

теория массового обслуживания, теория графов и другие

современные математические методы.

Специфической особенностью современного развития теории

и практики прогнозирования и принятая решений является

механизация и автоматизация не отдельных расчетов, а создание

автоматизированных систем управления -народным хозяйством,

отраслями, предприятиями, включающих подсистемы управления

развитием науки и техники.

Таким образом, наиболее важными сторонами метода курса

являются: 1) системный подход к решению задач

прогнозирования и управления научно-техническим прогрессом; 2) изучение

процесса развития науки и техники в динамике;-3) анализ и

обобщение новых перспективных явлений в научно-техническом

прогрессе; 4) учет специфики объекта исследования; 5) сопоставление

альтернатив решения научно-технических задач для выявления

оптимальной, с точки зрения принятых критериев эффективности,

стратегии развития; 6) широкое применение математических

методов и электронно-вычислительной техники для решения

прогнозных и управленческих задач.

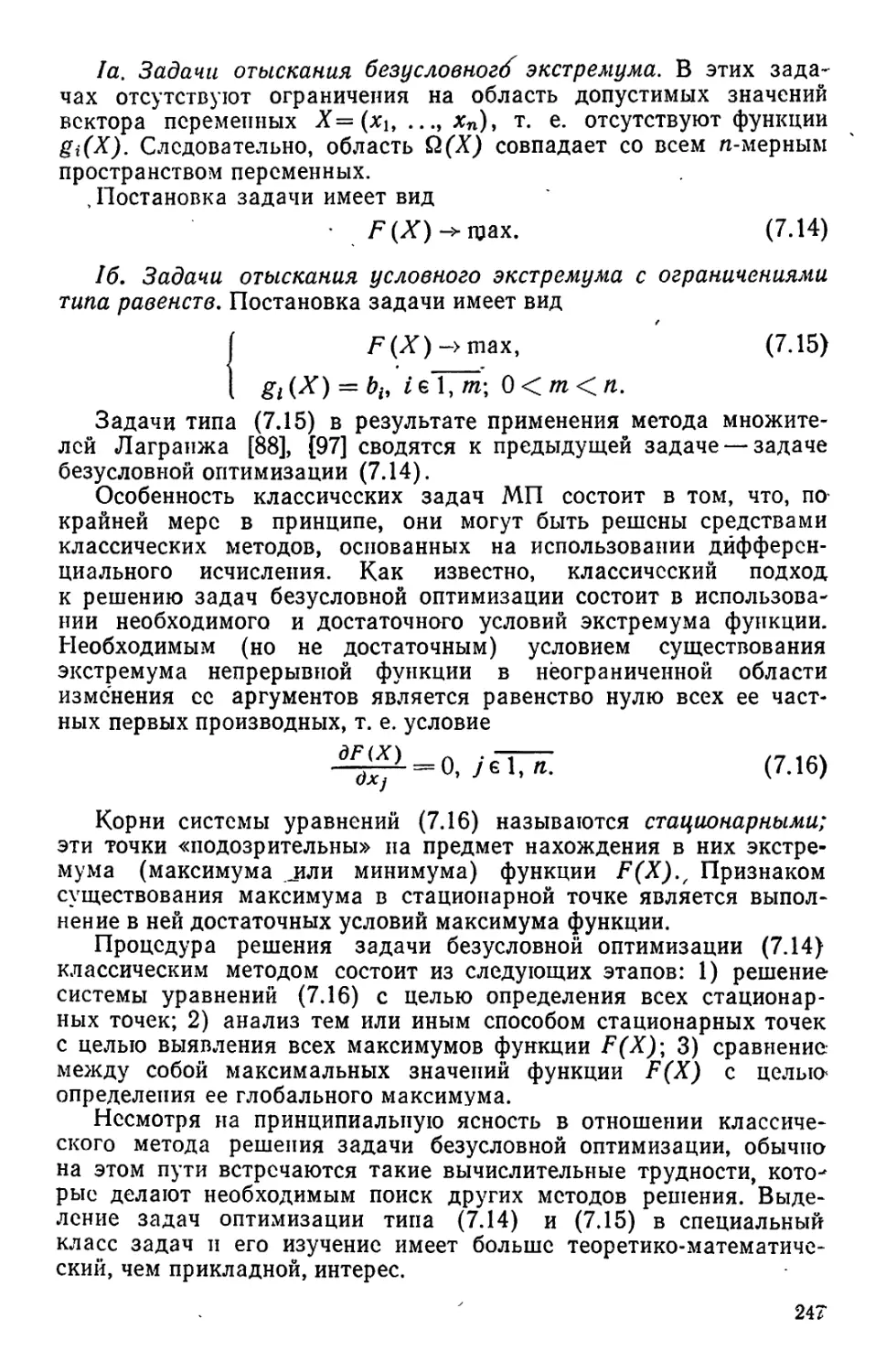

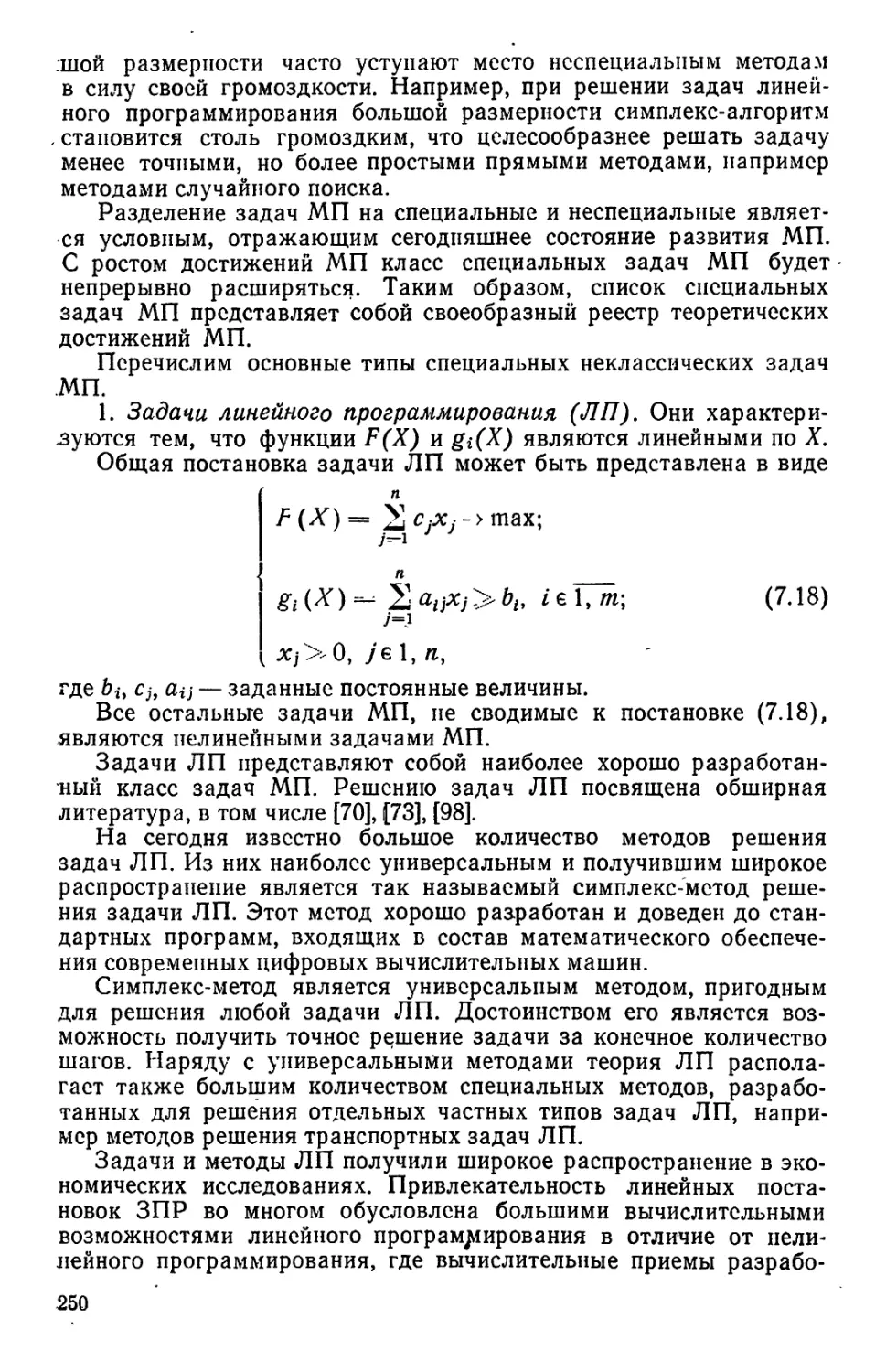

РАЗДЕЛ I

ТЕОРИЯ НАУЧНО-ТЕХНИЧЕСКОГО ПРОГНОЗИРОВАНИЯ

ГЛАВА 2

ФУНКЦИИ И ЗАДАЧИ ПРОГНОЗИРОВАНИЯ

Огромное влияние научно-технического прогресса на уровень

развития производительных сил определяет необходимость

обеспечить постоянные регулирующие воздействия на характер

развития науки и техники и их диффузию в сфере промышленного

производства. Управление научно-техническим развитием

является важным элементом производства.

Наиболее широкое развитие управление производством

получило в социалистическом обществе. В условиях социалистической

экономики управление народным хозяйством является

объективной необходимостью. Общественная собственность на средства

производства обусловливает возможность управления в масштабе

всего народного хозяйства. Управление производством является

важнейшей функцией социалистического государства.

Управление включает три основных элемента: планирование,

организацию и собственно управление (или регулирование)

производством. Эти элементы управления взаимосвязаны и

взаимообусловлены и представляют собой единый процесс, единую

систему управления. Первичным элементом является

планирование, определяющее цели развития производства. Под

установленные цели формируются организационные структуры и процедуры,

в рамках определенных структур и процедур в интересах

достижения целей осуществляется регулирование производства.

По мере развития производительных сил, ускорения темпов

научно-технического прогресса роль управления возрастает,

усложняется и совершенствуется система управления. Особое

значение приобретает планирование производства, в первую

очередь перспективное планирование и прогнозирование.

2.1. Прогнозирование в системе планирования научно-технического

прогресса

Планирование как элемент управления является

информационным процессом. Особенность этого процесса — наличие

временного сдвига информации выхода по отношению к информации

входа (рис. 2.1). При планировании входными являются в основ-

28

ном потоки информации о прошлом (ретроспективная

информация), выходными — потоки информации о будущем

(перспективная информация).

Наряду с ретроспективной информацией при принятии

плановых решений используется информация о состоянии объекта

планирования и фона в момент разработки плана — информация

о настоящем. По отношению к плановому периоду эта

информация также является информацией о прошлом, поэтому ее можно

условно отнести к ретроспективной информации

(условно-ретроспективная информация).

Рис. 2.1. Характеристика информационных входов и выходов процесса

планирования

Величина временного сдвига информационных выхода и входа

процесса зависит от глубины (времени упреждения)

планирования. Глубиной планирования называется промежуток времени

в будущем, на который разрабатывается план. С увеличением

времени упреждения возрастает необходимая глубина

ретроспекции *, а следовательно, и временной сдвиг информации входа

и выхода процесса планирования. _

В зависимости от времени упреждения различаются четыре

этапа планирования народного хозяйства: 1)

оперативно-календарное планирование (время упреждения , от часа до месяца);

1 Глубина ретроспекции-г-промежуток времени функционирования объекта

в прошлом (от горизонта ретроспекции до настоящего момента), по которому

имеется необходимая и достаточная ретроспективная информация. Горизонтом

ретроспекции называется самая дальняя в прошлом точка на шкале времени,

в которой имеется необходимая и достаточная информация.

29

2) текущее технико-экономическое планирование (до 1 года);

3) перспективное и долгосрочное планирование (до 15 лет);

4) прогнозирование. Этапы планирования ориентированы не

только во времени, но и в плоскостях функционального и

территориального членения объекта планирования. Степень охвата

функциональных и территориальных уровней иерархии этапами

планирования (пространство их функционирования) различна.

Прогнозирование и перспективное планирование охватывает

высшие уровни функциональной и территориальной иерархии: от

народного хозяйства (страны) до предприятия;

оперативно-календарное планирование — низшие уровни иерархии: от рабочего

места до предприятия; текущее технико-экономическое

планирование занимает между ними среднее положение.

Указанная схема" охвата уровней иерархии этапами иланиро-

ваБия непрерывно трансформируется. Под воздействием

широкого применения в планировании электронно-вычислительных

машин и оргтехники эталы планирования с малым временем

упреждения (оперативно-календарное и текущее

технико-экономическое планирование) охватывают race более высокие уровни

иерархии. Одновременно под воздействием ускорения темпов

научно-технического и экономического развития этапы с большим

временем упреждения (перспективное планирование и

прогнозирование) охватывают все более низкие уровни иерархии,

расширяется горизонт плановых решений К

Прогнозирование является первой стадией планирования,

остальные три этапа составляют стадию разработки плана.

Непосредственные связи, между двумя стадиями планирования

возникают на стыке долгосрочного планирования и

прогнозирования. Они имеют общую сферу применения в функциональной

и территориальной плоскостях и идентичную схему информацион-

ч тшх потоков.. ГПринципиальным отличием этих двух стадий плани-

А роваттия является характер выходной информации: директивность

/ плановой информации (план — директива) и ориентирующий

характер прогнозной информации (прогноз — ориентация). Эти

отличия характеризуются значительным уменьшением точности

, и достоверности вырабатываемой информации о будущем при

! увеличении глубины планирования.

На рис. 2.2 приведена схема изменения'во времени

доверительного интервала оценки состояния объекта планирования па

одному параметру х. Если состояние объекта описывается

множеством параметров {*<}, то приведенные на графике кривые

трансформируются в поверхности (п+1)-го порядка,^ где п —

число параметров, описывающих состояние объекта.

При построении графика (рис. 2.2, а) условно принято, что

ретроспективная информация об объекте полностью достоверна.

1 Горизонт планирования или прогнозирования — самая дальняя в

будущем точка на шкале времени, в которой оценивается состояние объекта плани-

1 рования.

30

Ошибки измерения и ошибки, возникающие из-за помех в

каналах передачи информации, в данном случае не рассматриваются.

Однако следует отметить, что ценность ретроспективной

информации по мере увеличения ее давности уменьшается,

снижается, и ее предсказательная сила, т. е. происходит

дисконтирование ретроспективной информации. Естественно, чем больше

давность ретроспективной информации, тем меньше в ней зачатков

будущего и больше остатков прошлого.

Вырабатываемая при планировании перспективная

информация носит вероятностный характер и имеет определенную досто-

Рис. Е.2. Динамика доверительного интервала оценки параметров

объекта (дисконтирование перспективной информации)

верность в границах доверительного интервала. Увеличение

глубины планирования приводит при постоянной доверительной

вероятности [Р{ (т) = const] к расширению доверительного

интервала оценки (на рис. 18.2,а он имеет форму раструба). При

постоянной величине доверительного интервала [Д*г(т) = const]

во времени уменьшается доверительная вероятность (на рис.^.2, б

доверительный интервал имеет форму цилиндра). Таким

образом, достоверность и точность вырабатываемой при планировании

перспективной информации уменьшается с увеличением глубины

планирования, т. е. происходит дисконтирование перспективной^

информации. - ■ ) 40~~

"Перспективной информации малой достоверности нельзя

придавать директивный характер, но эта же информация показывает

вероятное состояние будущего, ориентирует на будущее плановые

решения с меньшей глубиной планирования. Прогнозы даже

с относительно небольшой степенью достоверности позволяют

31

уменьшить неопределенность наших знаний о будущем, а

следовательно, и снизитьчриск современных плановых решений, ущерб от;

их неоптимальности; который может возникнуть за рамками пла-i

Hggoro периода.

t Фактор времени определяет и ряд других специфических

1 особенностей процесса и результатов двух стадий планирования:

прогнозирования и разработки плана. Этот фактор является

первичным при размежевании понятий прогнозирования и собственно

планирования (разработка плана). Он определяет границы

процессов собственно планирования и прогнозирования. Глубина

прогнозирования теоретически не ограничена. Практически такие

границы, очевидно, целесообразно установить, исходя из

необходимой и достаточной достоверности оценок состояния, объекта

планирования в будущем.

Граница процессов прогнозирования и разработки плана

непостоянна. Она зависит от степени детерминированности и

стабильности процессов развития науки и техники, с одной стороны, и от

совершенства применяемых при выработке информации о буду-

| щем методов и технических средств — с другой.

?— Возникает вопрос: могут ли существовать одновременно на'

один и тот же период прогноз и план развития науки и техники?

Очевидно, нет. Наличие директивного плана и прогноза, дающего

ориентировку о возможных направлениях научно-технического

прогресса, может только дезориентировать исполнителей плана.

Прогноз развития науки и техники составляется для целей

разработки плана на срок, больший планового периода, и после

утверждения последнего утрачивает свое самостоятельное

значение.

В марте 1965 г. Председатель Совета Министров СССР

товарищ А. Н. Косыгин, выступая на заседании Госплана СССР,

говорил: «Можем ли мы в народнохозяйственных проектировках

игнорировать обоснованные прогнозы... Нет, не можем... Иначе

план не будет отвечать тем задачам, которые ставят партия и

правительство. Поэтому обсуждение научных прогнозов должно

предшествовать разработке планов по развитию отраслей народного

хозяйства<...> Мы должны располагать научными прогнозами

по развитию каждой отрасли промышленности, чтобы вовремя

дать дорогу передовому, прогрессивному, знать, в каком

направлении разработать план»1.

fT* В рамках периода, на который утвержден план, могут

разрабатываться только прогнозы* выполнения плана, предназначенные

для целей периодической* корректировки плана вследствие

изменения социальных потребностей, технических возможностей или

экономической целесообразности вариантов развития.

Таким образом, по времени упреждения высший уровень

иерархии занимает прогнозирование, затем идет разработка пла-

} нов. Прогнозирование и составление планов являются элементами

1 Косыгин А. Я. Избранные речи и статьи. Мм 1974, с. 211.

32

единой системы планирования, объединенными общностью целей

и задач.

Теперь можно дать определения основным понятиям теории

. прогнозирования: «прогноз»,, «прогнозирование», «прогностика».

Прогноз — это вероятностное суждение о состоянии какого-либо

объекта (процесса или явления) в определенный момент времени

в будущем и (или) альтернативных путях достижения каких-либо

результатов. Прогнозирование — это процесс формирования

прогнозов развития объекта на основе анализа тенденций его

развития. Прогностика — наука, изучающая закономерности процесса

прогнозирования.

Иногда в литературе встречаются сопутствующие понятия,

которыми заменяют понятие «прогнозирование»: «предсказание»

и «предвидение». Предсказание — достоверное, основанное на

логической последовательности суждение о состоянии какого-либо

объекта (процесса или явления) в будущем. Предвидение —

опережающее отражение действительности, основанное на познании

законов развития объекта (процесса или явления)!, Понятия

«предсказание» и «прогнозирование» отличаются друг от друга

степенью достоверности оценок будущего, а «предвидение» —

более широкое, родовое понятие, включающее в себя оба

предыдущих.

Таким образом, логические формулы различных видов

процессов выработки информации о будущем (предвидения) можно

записать следующим образом: прогнозирование — «вероятно,

будет», -предсказание — «будет», Планирование — «должно быть».

В зарубежной литературе распространено понятие

футурологии как науки о будущем. Являясь в определенной мере

эквивалентом термина «прогностика», понятие «футурология»

значительно и необоснованно расширяет предмет науки, делая его

всеобъемлющим и включая в него все аспекты проблемы

будущего.

Существуют и другие точки зрения по вопросу о соотношении

понятий «прогнозирование» и «планирование».

Иногда противопоставляют прогнозирование как предвидение

. стихийных неуправляемых социально-экономических процессов,

характерных для капитализма, планированию как определению

тенденций развития в будущем управляемых процессов в

обществе и народном хозяйстве при социализме. Такой подход к

прогнозированию развития народного хозяйства при социализме

неправомерен, так как прогнозирование и планирование (стадия

разработки плана) имеют одинаковую информационную и

социально-экономическую природу.

В других случаях первичным фактором при размежевании

понятий «планирование» и «прогнозирование» считают характер

выходной информации: директивность плана и необязательность

прогноза. Это различие планов и прогнозов является вторичным

и обусловлено, как уже указывалось, фактором времени и

большим в связи с этим уровнем неопределенности прогнозов.

3 t»3">

33

Есть точка зрения, что прогнозирование является

предплановыми разработками, т. е. процессом, предшествующим

планированию.

Единство задач планирования и прогнозирования, общность

их принципов и методов определяют нецелесообразность

принципиального разделения и противопоставления этих понятий.

Существует единая система планирования производства как система

выработки информации о будущем, которая включает в себя

имеющие ряд особенностей две стадии — стадию прогнозирования

и стадию разработки плана.

Итак, планирование производства — это единая система

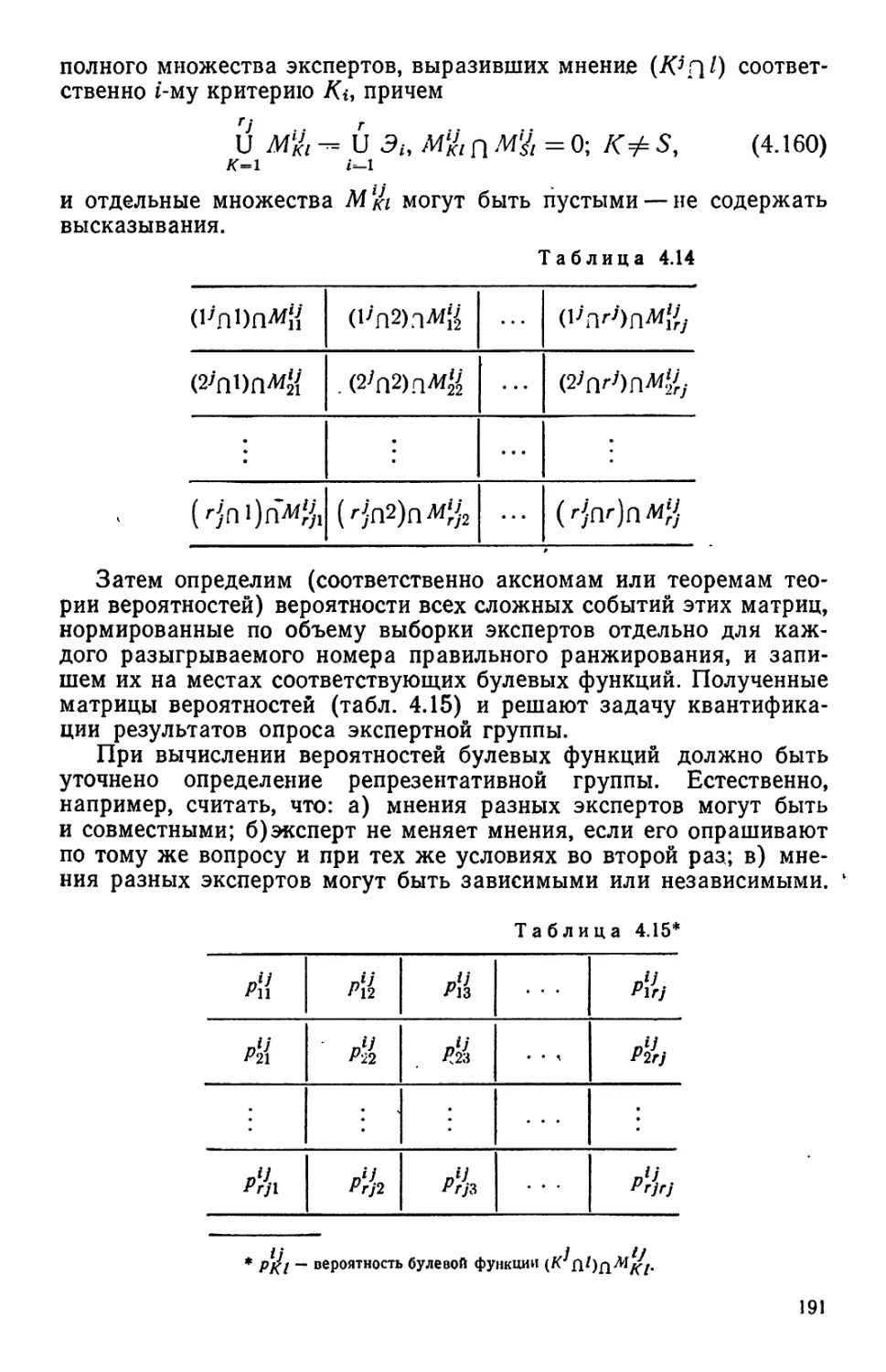

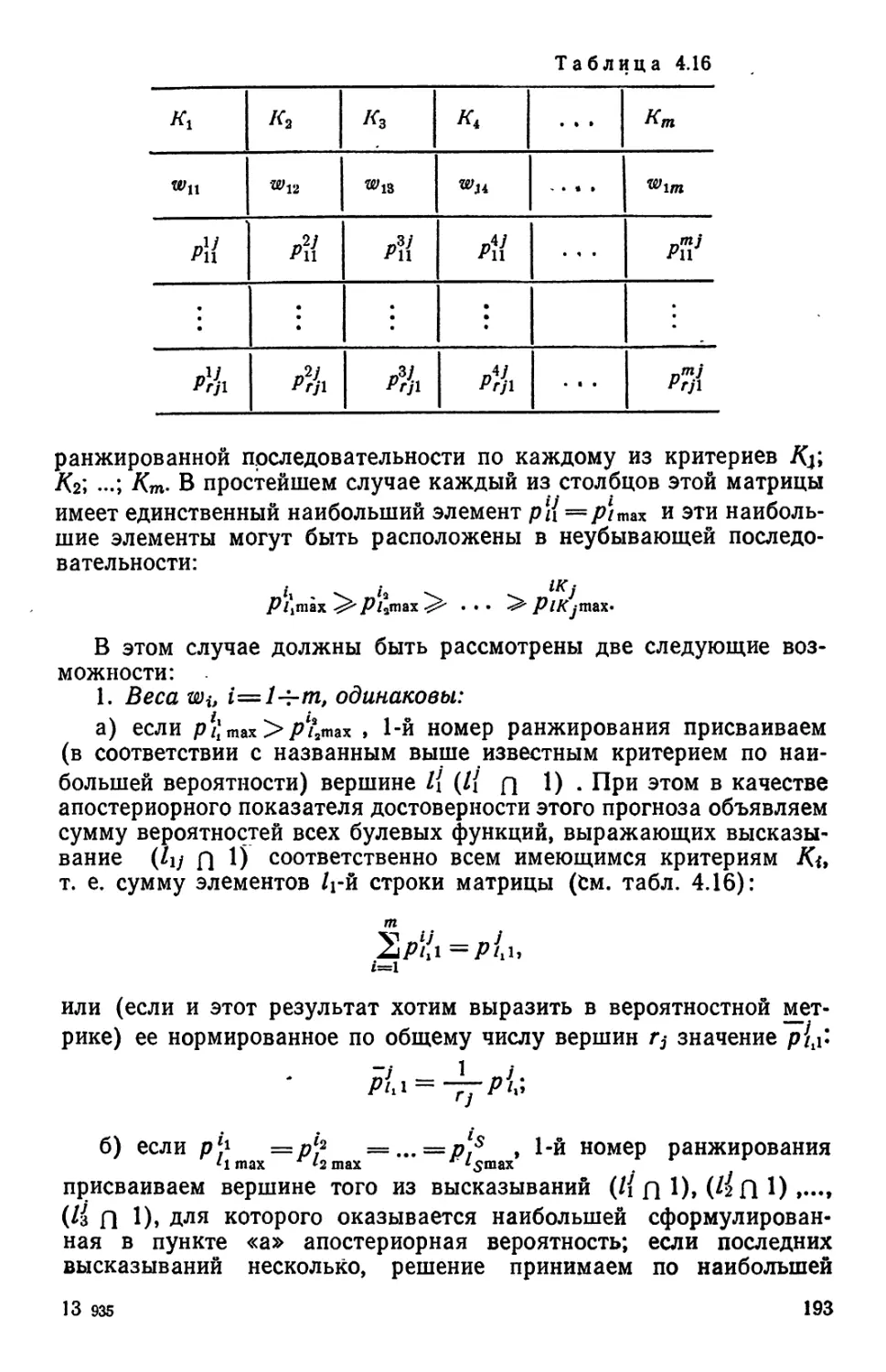

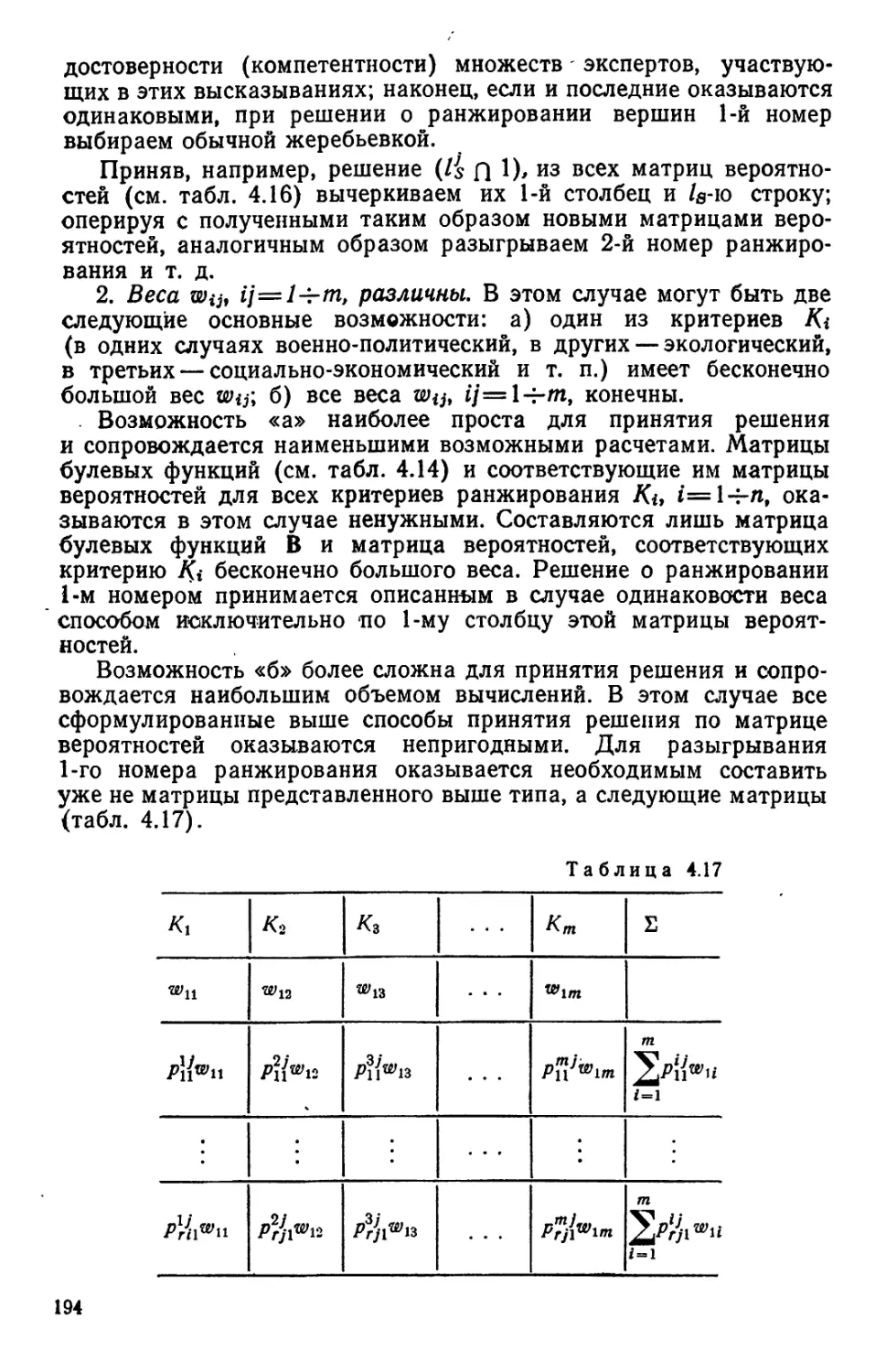

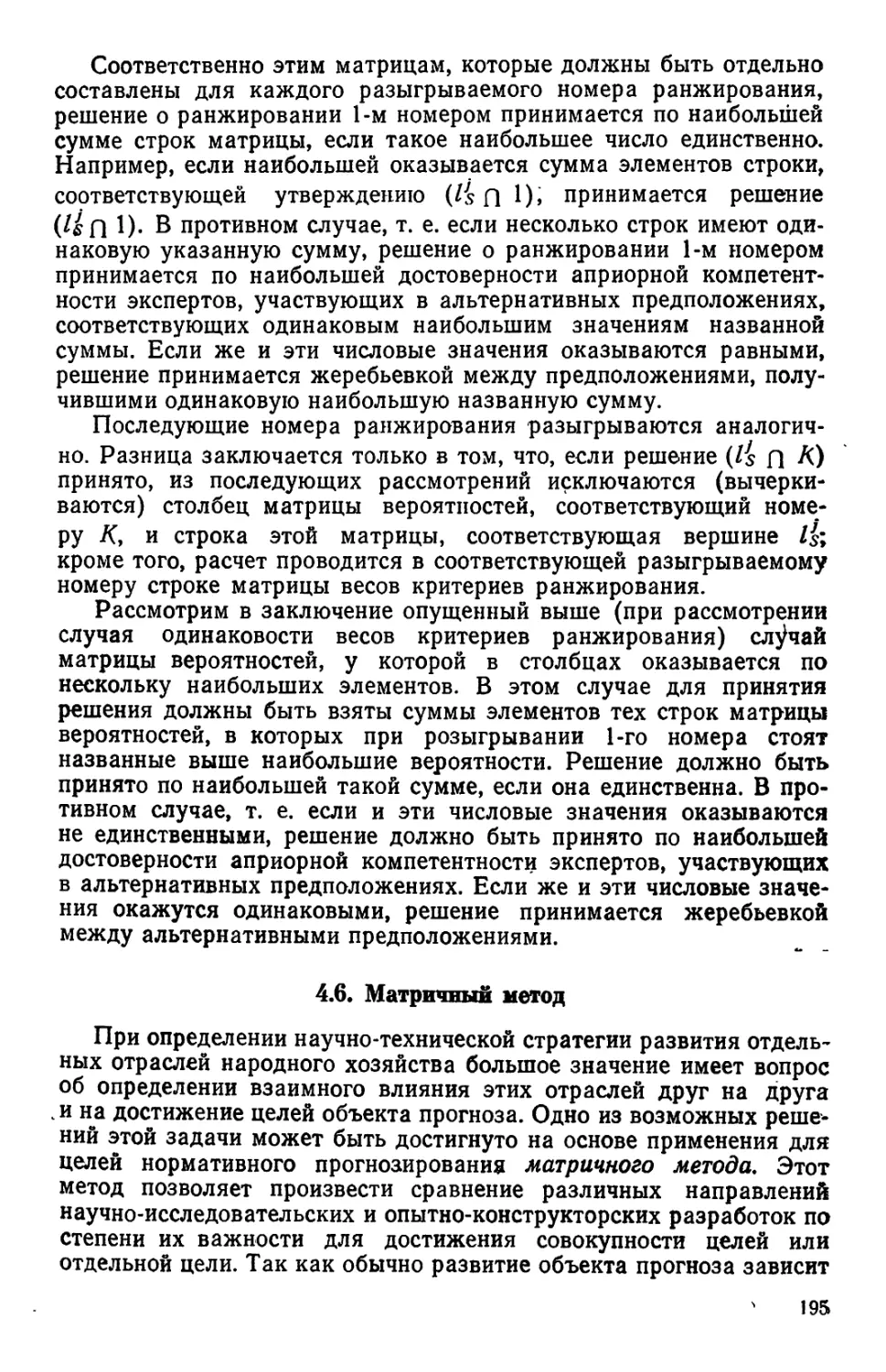

выработки информации о будущем, не имеющая формального