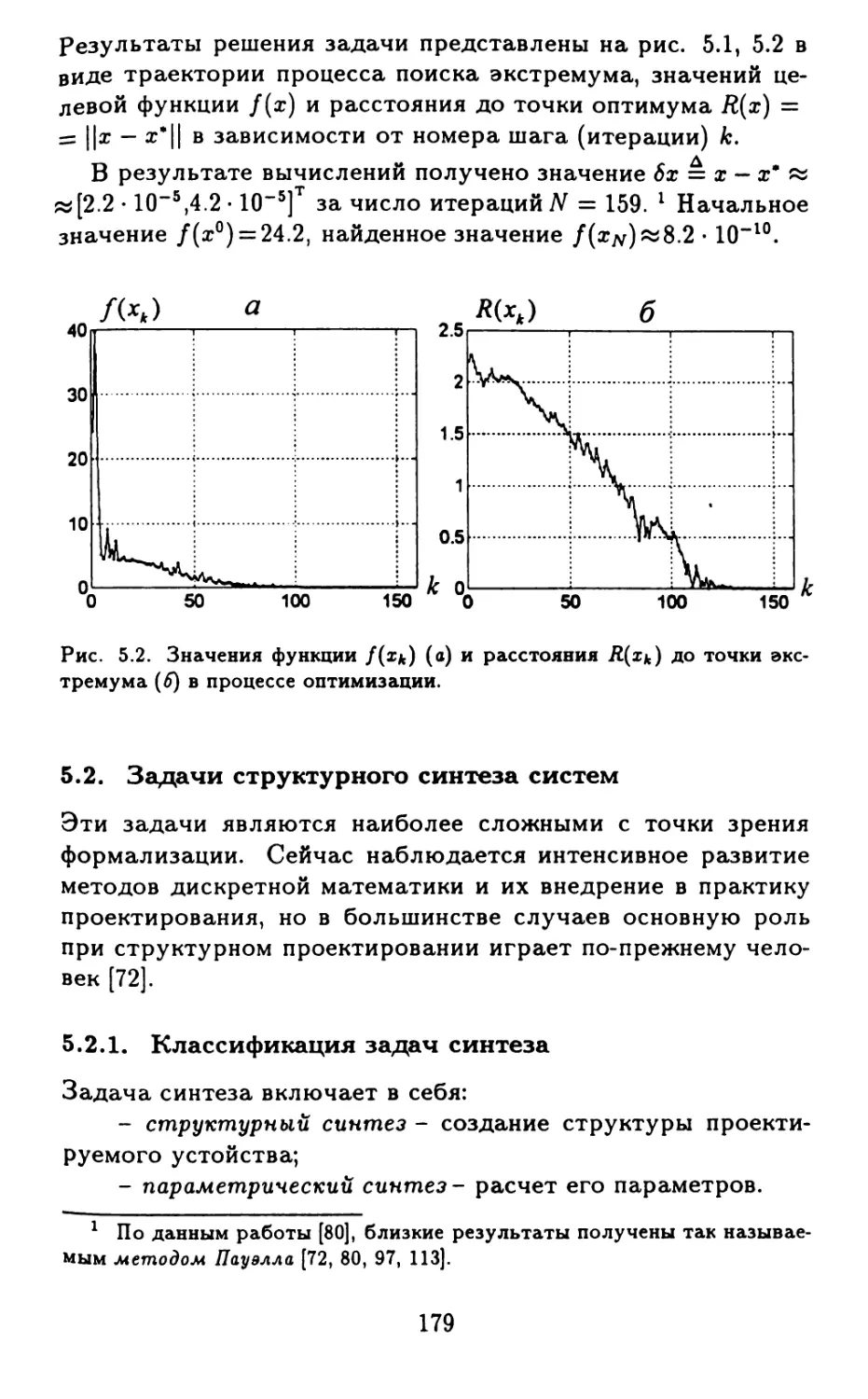

Автор: Андриевский Б.Р. Фрадков А.Л.

Теги: автоматика системы автоматического управления и регулирования интеллектуальная техника технология управления оборудование систем управления техническая кибернетика математика математическое моделирование язык программирования matlab

ISBN: 5-02-024952-1

Год: 2001

ФЕДЕРАЛЬНАЯ ЦЕЛЕВАЯ ПРОГРАММА «ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА ИНТЕГРАЦИИ ВЫСШЕГО ОБРАЗОВАНИЯ И ФУНДАМЕНТАЛЬНОЙ НАУКИ НА 1997-2000 ГОДЫ»

АНАЛИЗ И СИНТЕЗ НЕЛИНЕЙНЫХ СИСТЕМ

Б. Р. Андриевский, А. Л. Фрадков

Элементы математического моделирования в программных средах MATLAB 5 и Scilab

8

Санкт-Петербург «Наука» 2001

УДК 681.51

ББК 22.1 А 65

Серия «АНАЛИЗ И СИНТЕЗ НЕЛИНЕЙНЫХ СИСТЕМ» выпускается под общей редакцией Г. А. Леонова и А. Л. Фрадкова

Андриевский Б. Р., Фрадков А. Л. Элементы математического моделирования в программных средах MATLAB 5 и Scilab. — СПб.: Наука, 2001. — 286 с., 50 ил.

ISBN 5-02-024952-1

В книге сжато изложены основные подходы и методы математического моделирования. Описаны методы построения и преобразования дискретных и непрерывных моделей, заданных передаточными функциями и уравнениями состояния с различным описанием неопределенности — стохастическим, нечетким, хаотическим. Затрагиваются вопросы оценивания параметров (идентификации) и оптимизации моделей. Особенностью книги является иллюстрация большинства подходов и методов примерами использования программных пакетов MATLAB и Scilab. Уделяется внимание приемам программирования, повышающим наглядность визуального представления результатов вычислений.

Книга предназначена для студентов, преподавателей и научно-технических работников, интересующихся математическим моделированием.

Andrievsky В. R., Fradkov A. L. Elements of mathematical modeling in software environments MATLAB 5 and Scilab. — St. Petersburg: Nauka, 2001. — 286 p.

Brief exposition of basic concepts and methods of mathematical modeling is given. Model building and model transformation methods for discrete and continuous state space and transfer function models with different uncertainty description: stochastic, fuzzy or chaotic are described. Model parameters identification and optimization are addressed. Unique feature of the book is that most concepts and methods are illustrated by examples implemented in MATLAB or Scilab software environments. Brief description of MATLAB 5 and Scilab 2 tools and toolboxes is presented. The book is useful for all interested in mathematical modeling and computer-aided design.

Рецензенты: д-р техн, наук В. М. Иванов,

д-р техн, наук А. В. Тимофеев

Без объявления

ISBN 5-02-024952-1

© «Интеграция», 2001

© Б. Р. Андриевский, А. Л. Фрадков, 2001

ОГЛАВЛЕНИЕ

ПРЕДИСЛОВИЕ................................. 7

Глава 1. МЕТОДОЛОГИЯ МАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ 11

1.1. Понятие математической модели ........ И

1.2. Математическое моделирование и теория систем ...................................... 13

1.3. Математическое моделирование и системный анализ..................................... 19

1.4. Сложные системы и декомпозиция.........26

Глава 2. ВВЕДЕНИЕ В MATLAB 30

2.1. Основные операторы языка............. 30

2.1.1. Матричные операции.............. 30

2.1.2. Действия с многочленами......... 33

2.1.3. Действия над функциями.......... 36

2.1.4. Построение трехмерных изображений ... 38

2.2. Примеры использования системы MATLAB для численного решения задач исследования систем 39 2.2.1. Применение тулбокса символьных вычи-

слений .......................... 39

2.2.2. Применение процедуры численного интегрирования дифференциальных уравнений 42

2.2.3. Применение процедур анализа линейных систем..................................49

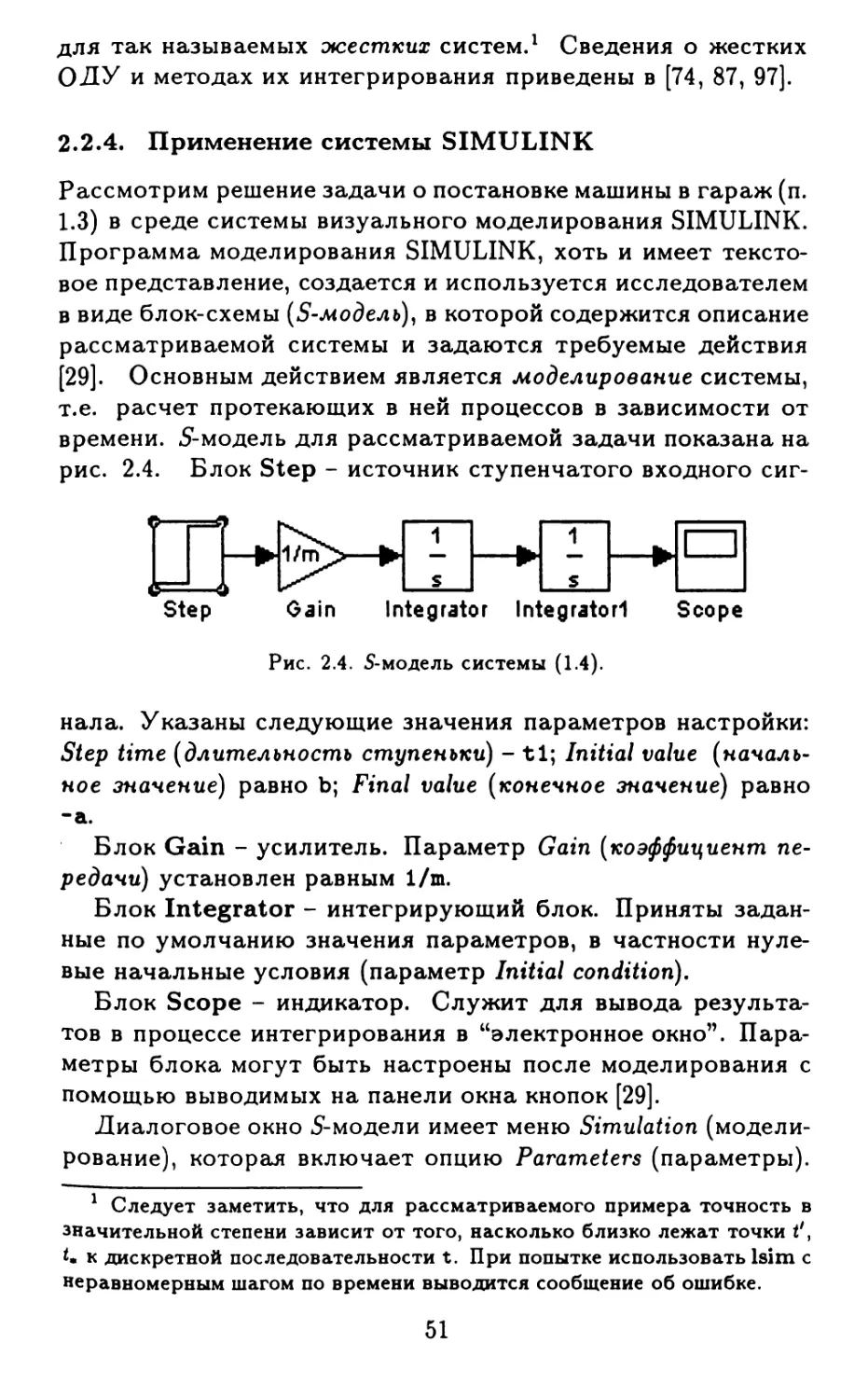

2.2.4. Применение системы SIMULINK...... 51

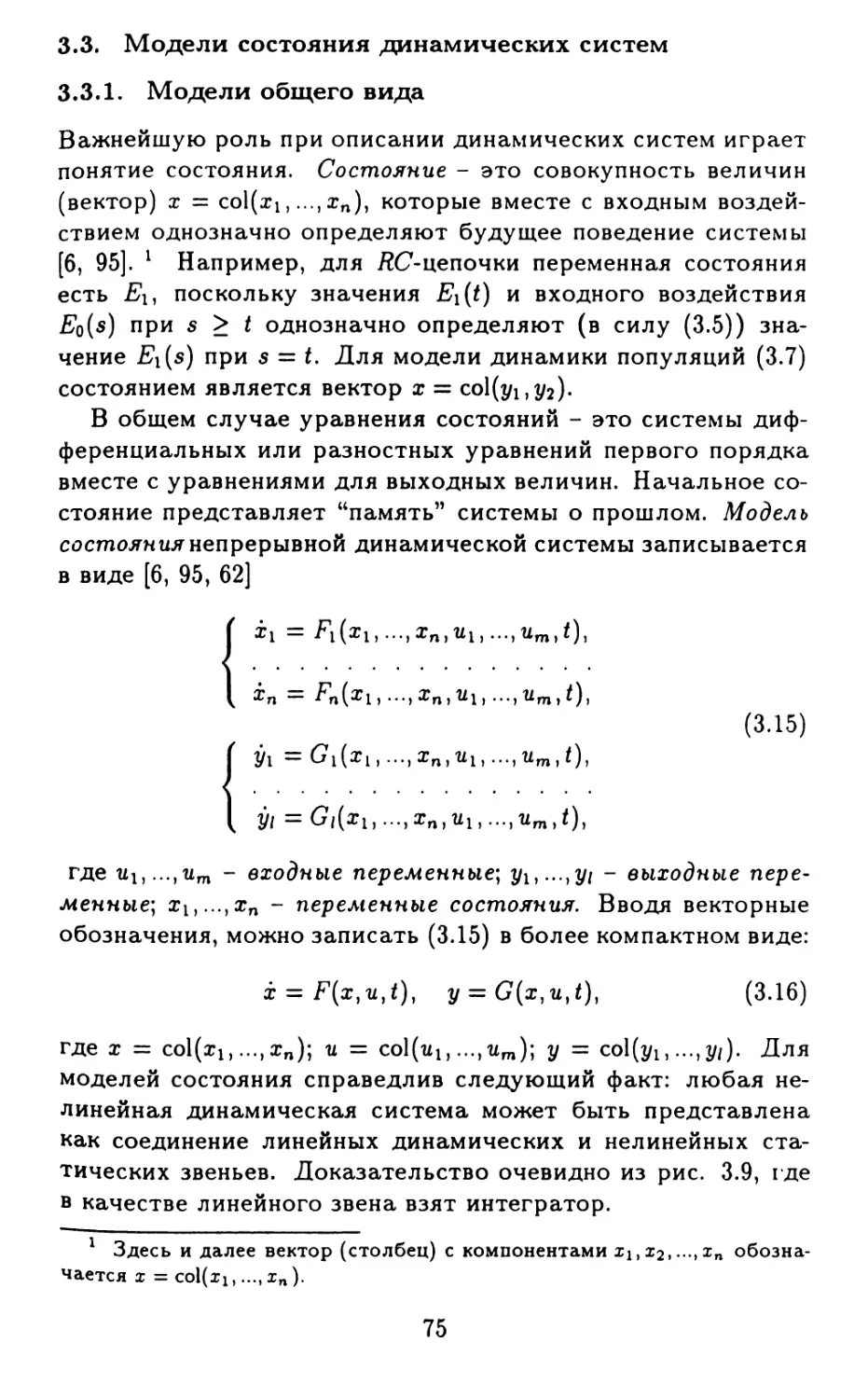

Глава 3. ВЫБОР СТРУКТУРЫ МАТЕМАТИЧЕСКОЙ МОДЕЛИ 53

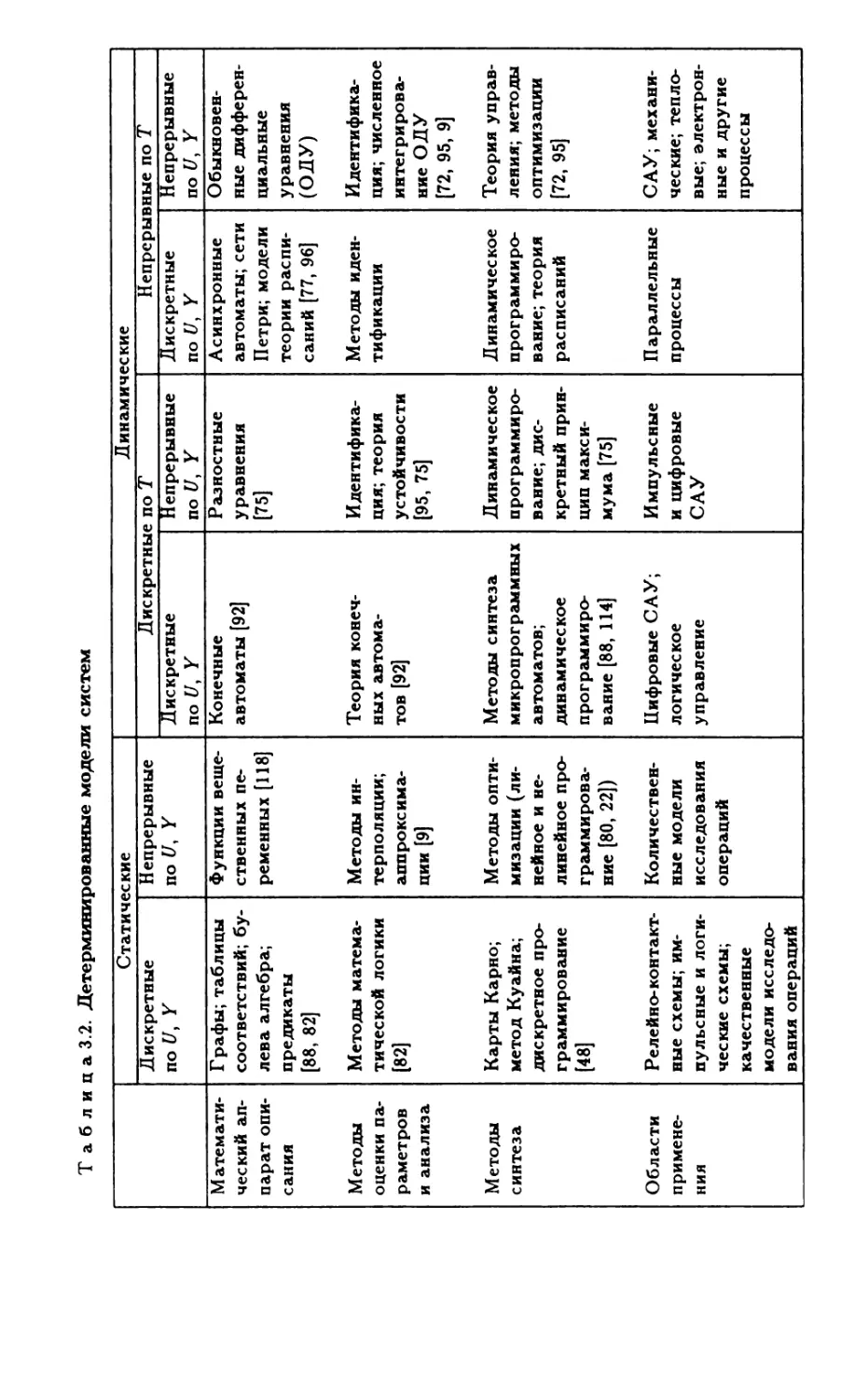

3.1. Классификация моделей ............... 53

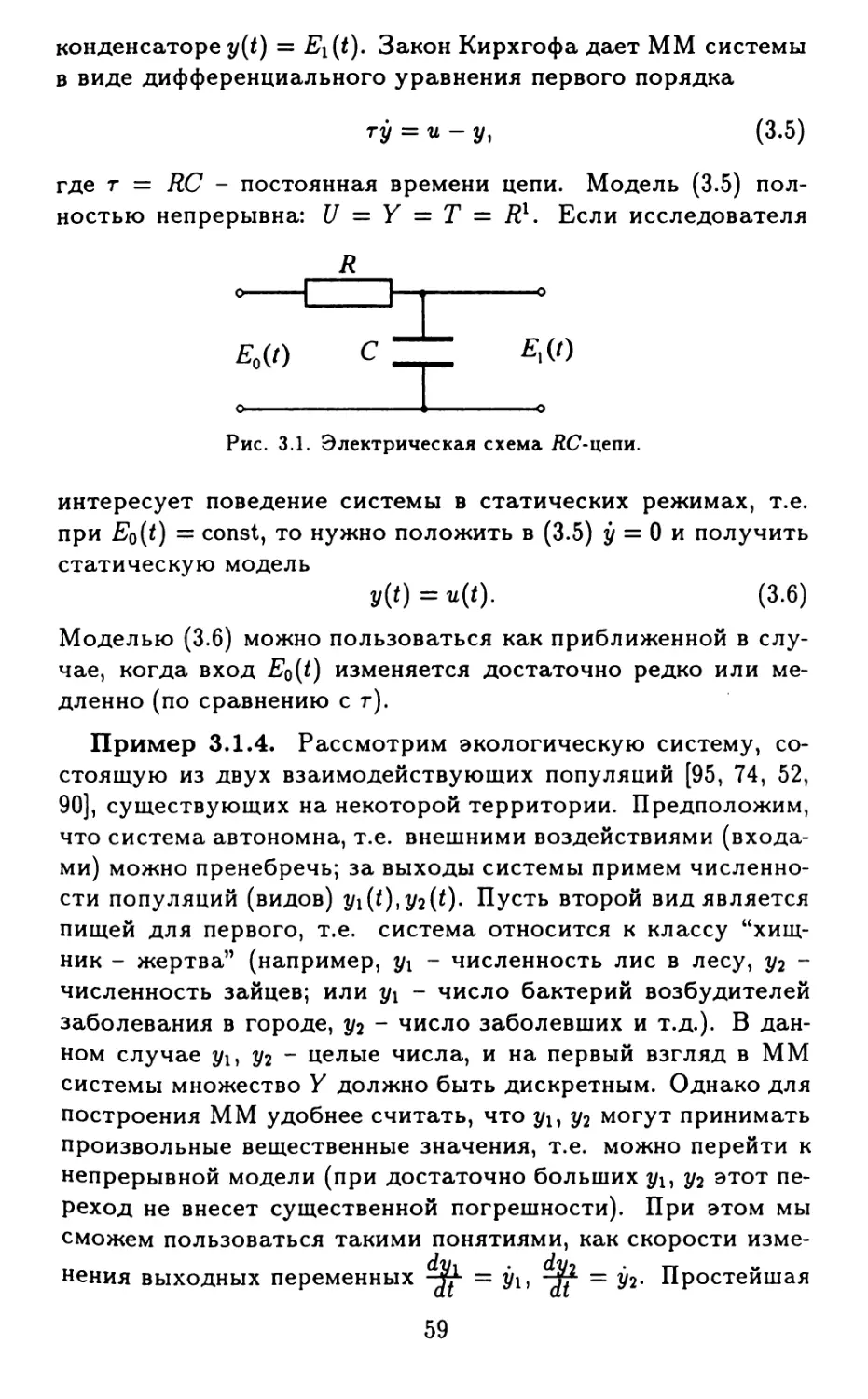

3.1.1. Статические и динамические модели ... 54

3.1.2. Дискретные и непрерывные модели .... 55

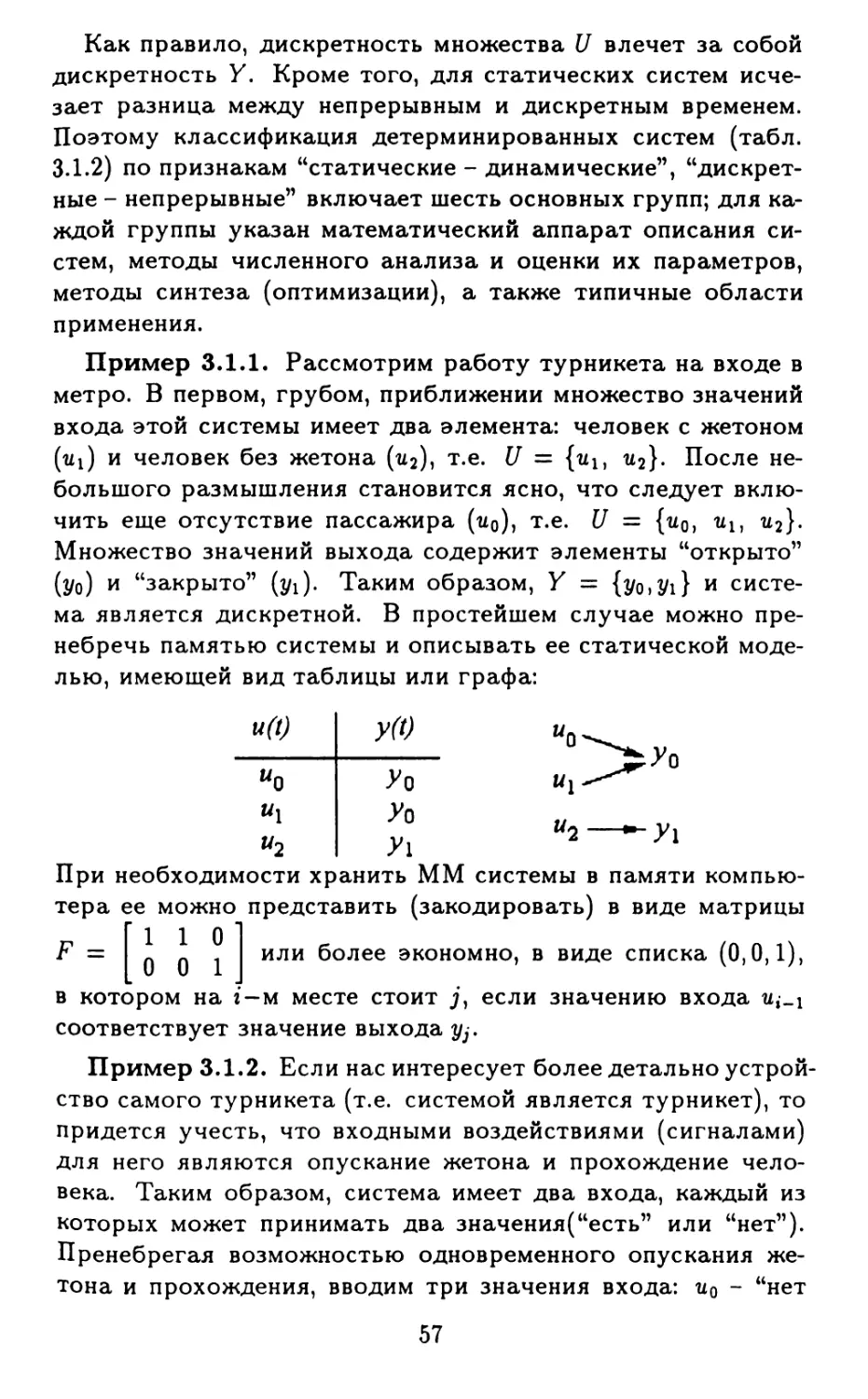

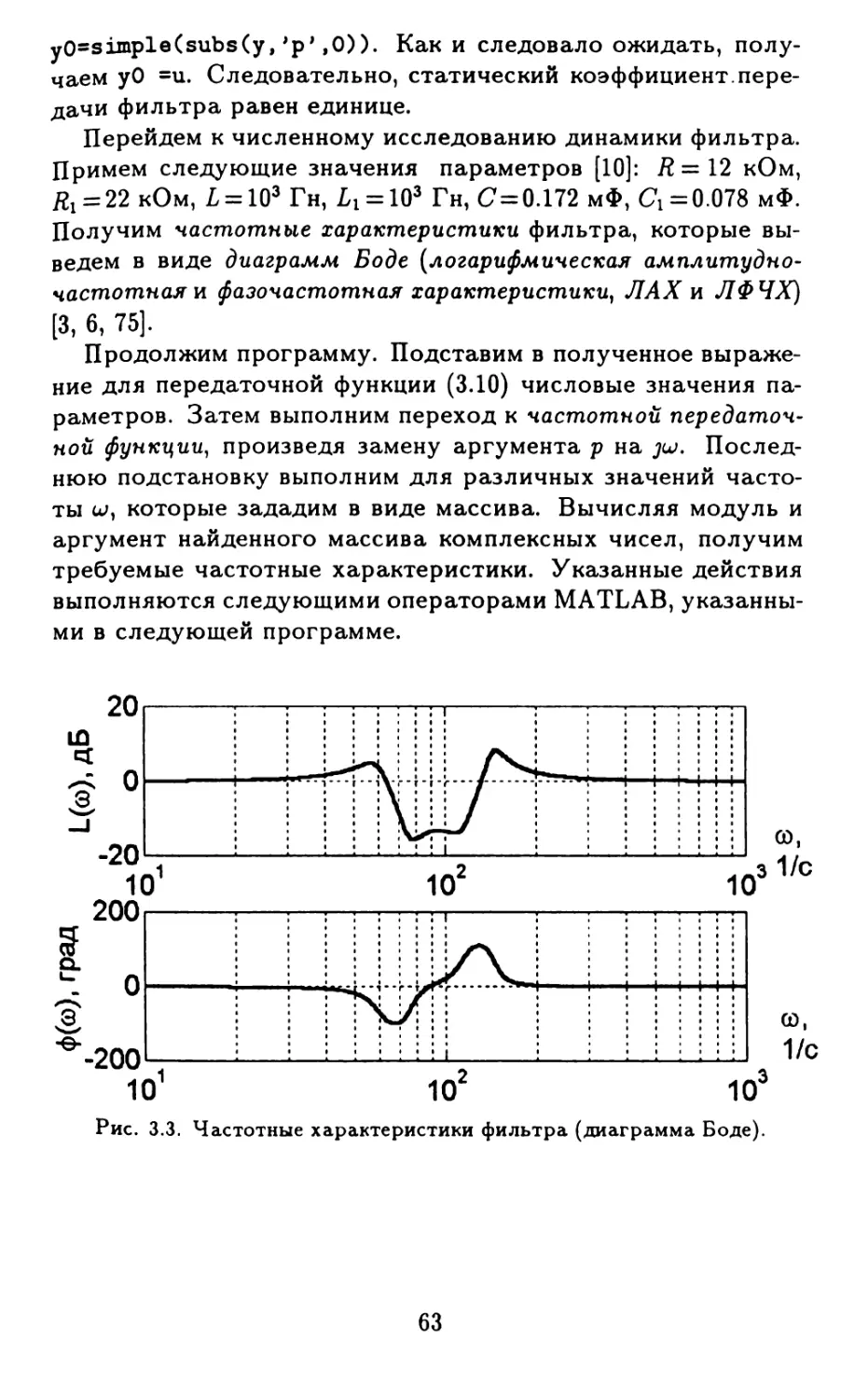

3.2. Примеры исследования моделей......... 60

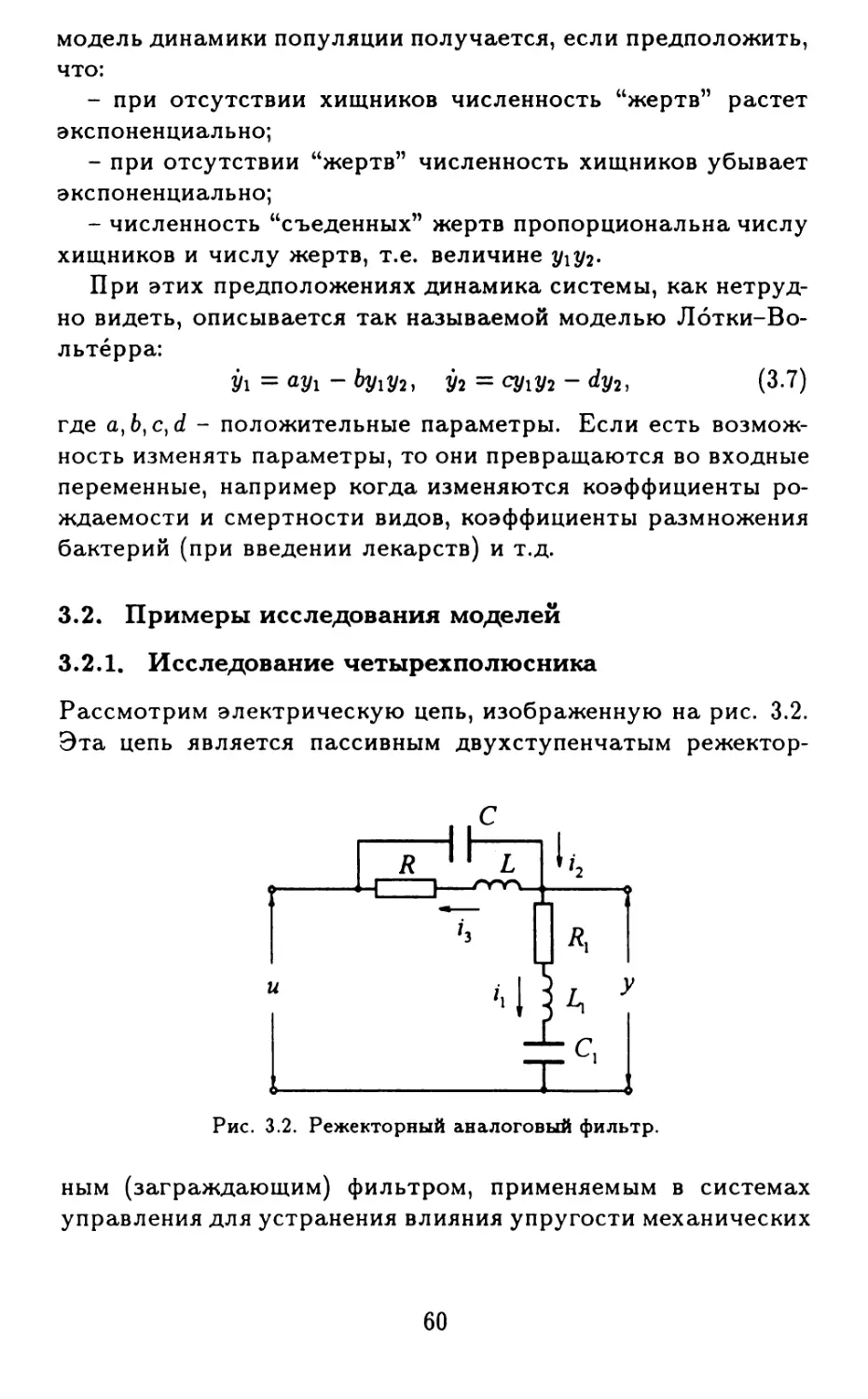

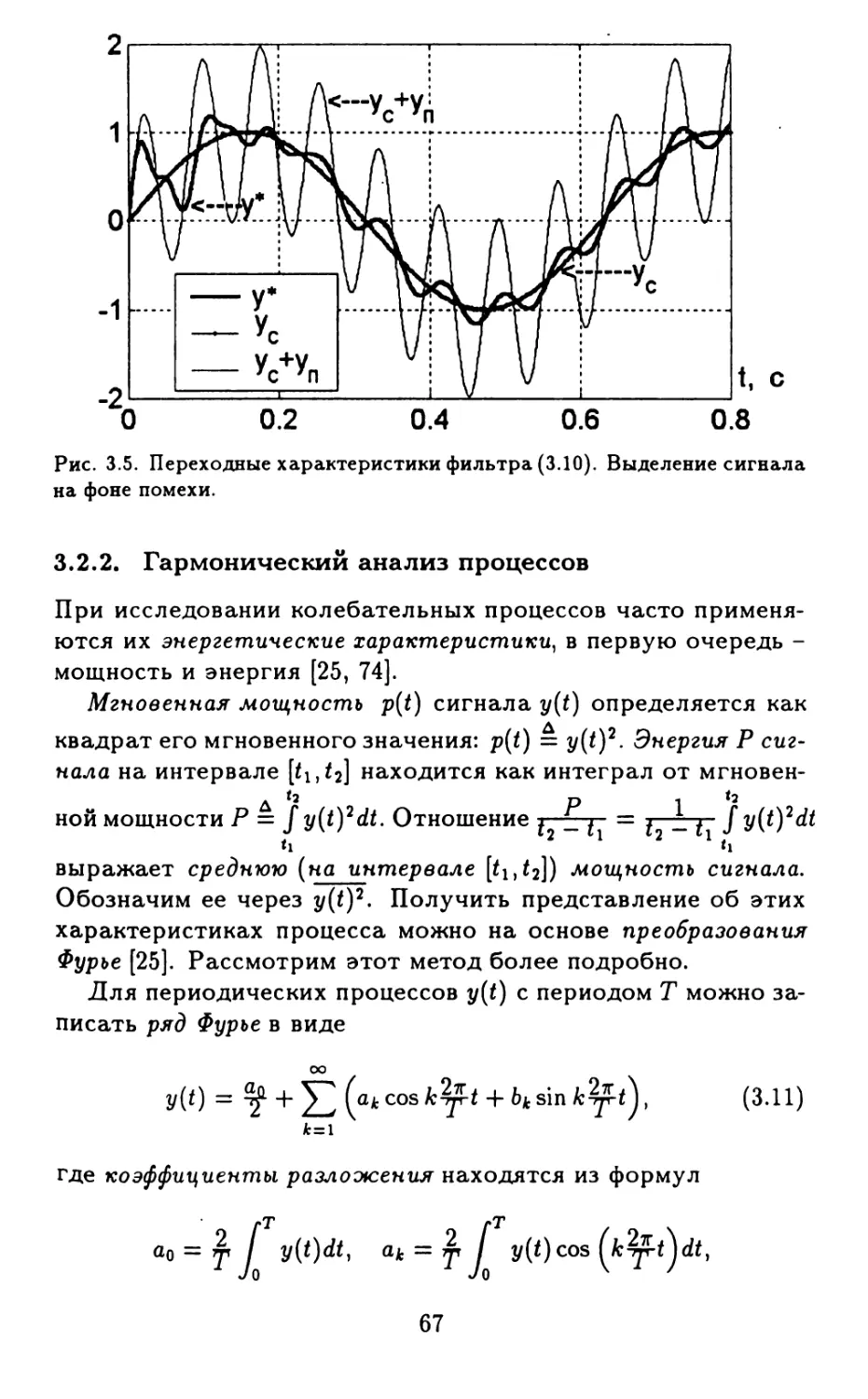

3.2.1. Исследование четырехполюсника.... 60

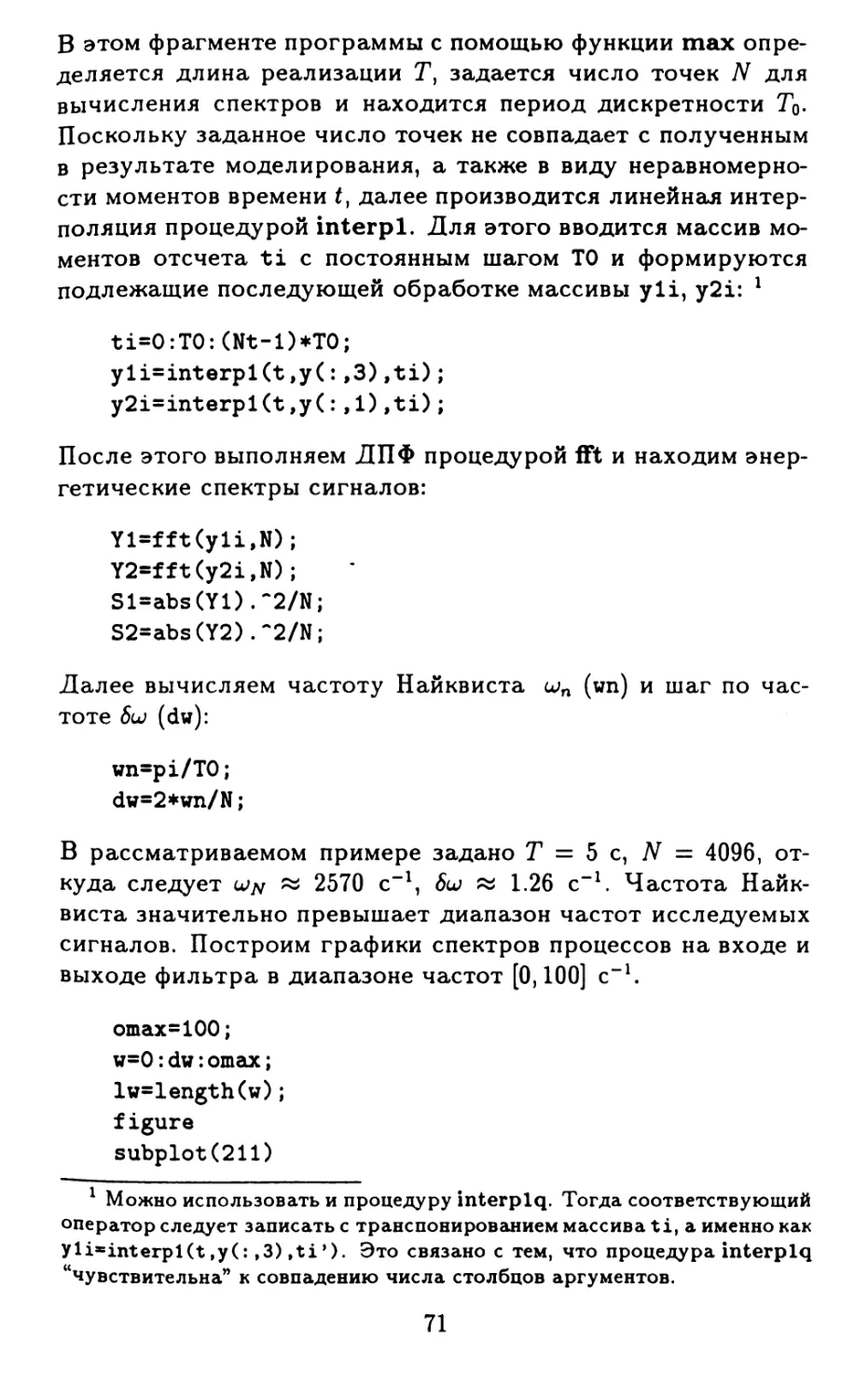

3.2.2. Гармонический анализ процессов ..67

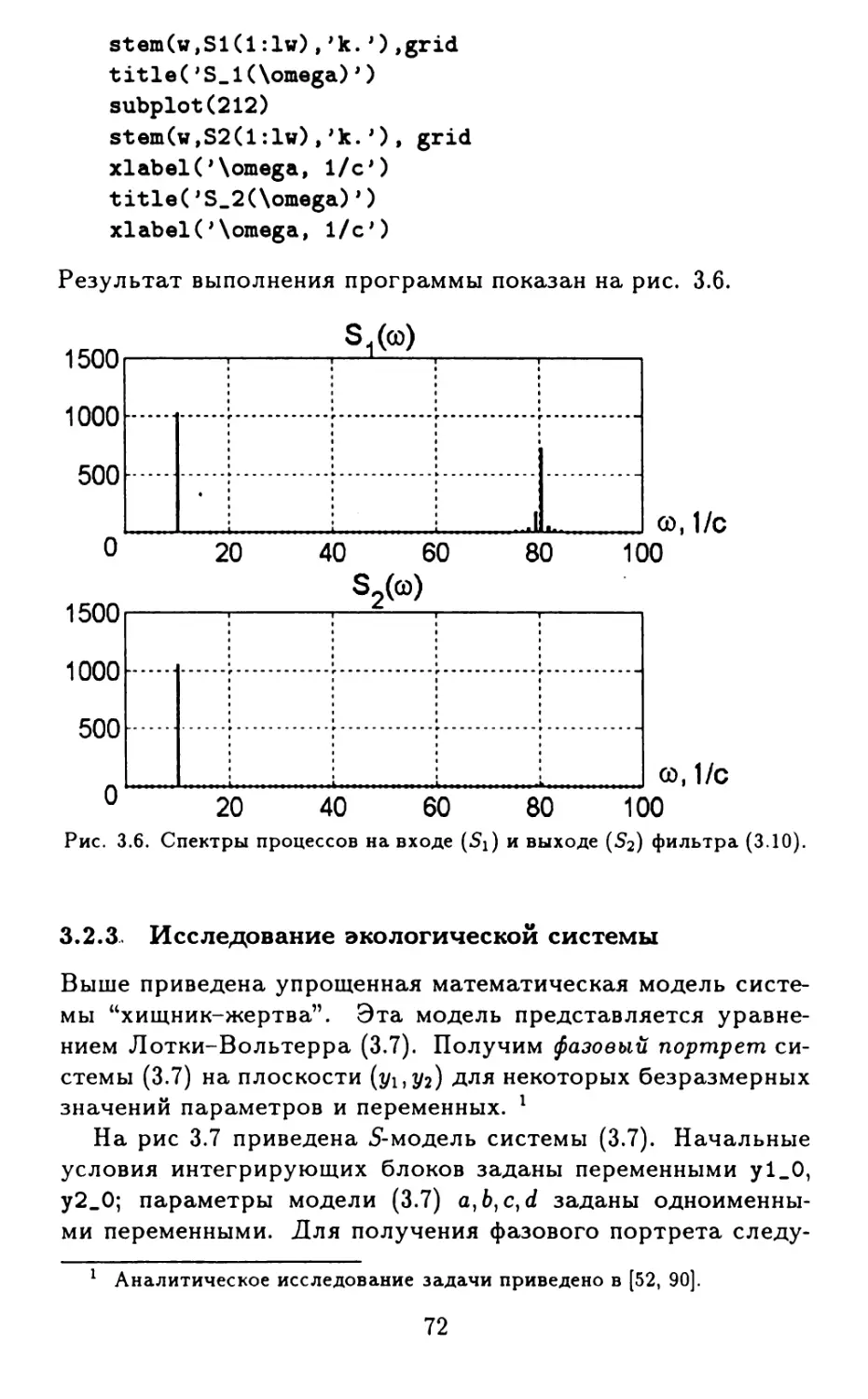

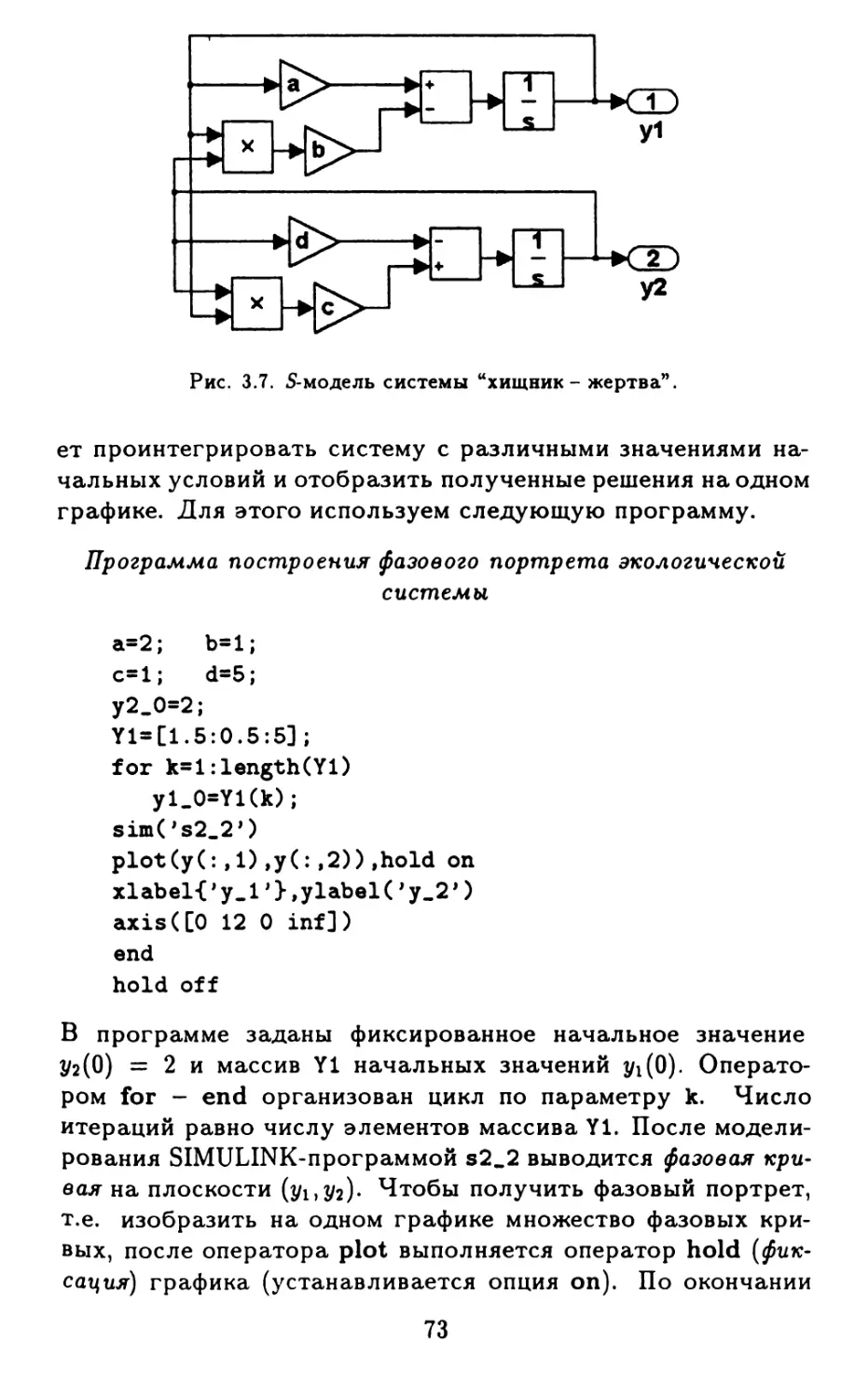

3.2.3. Исследование экологической системы . . 72

3.3. Модели состояния динамических систем .... 75

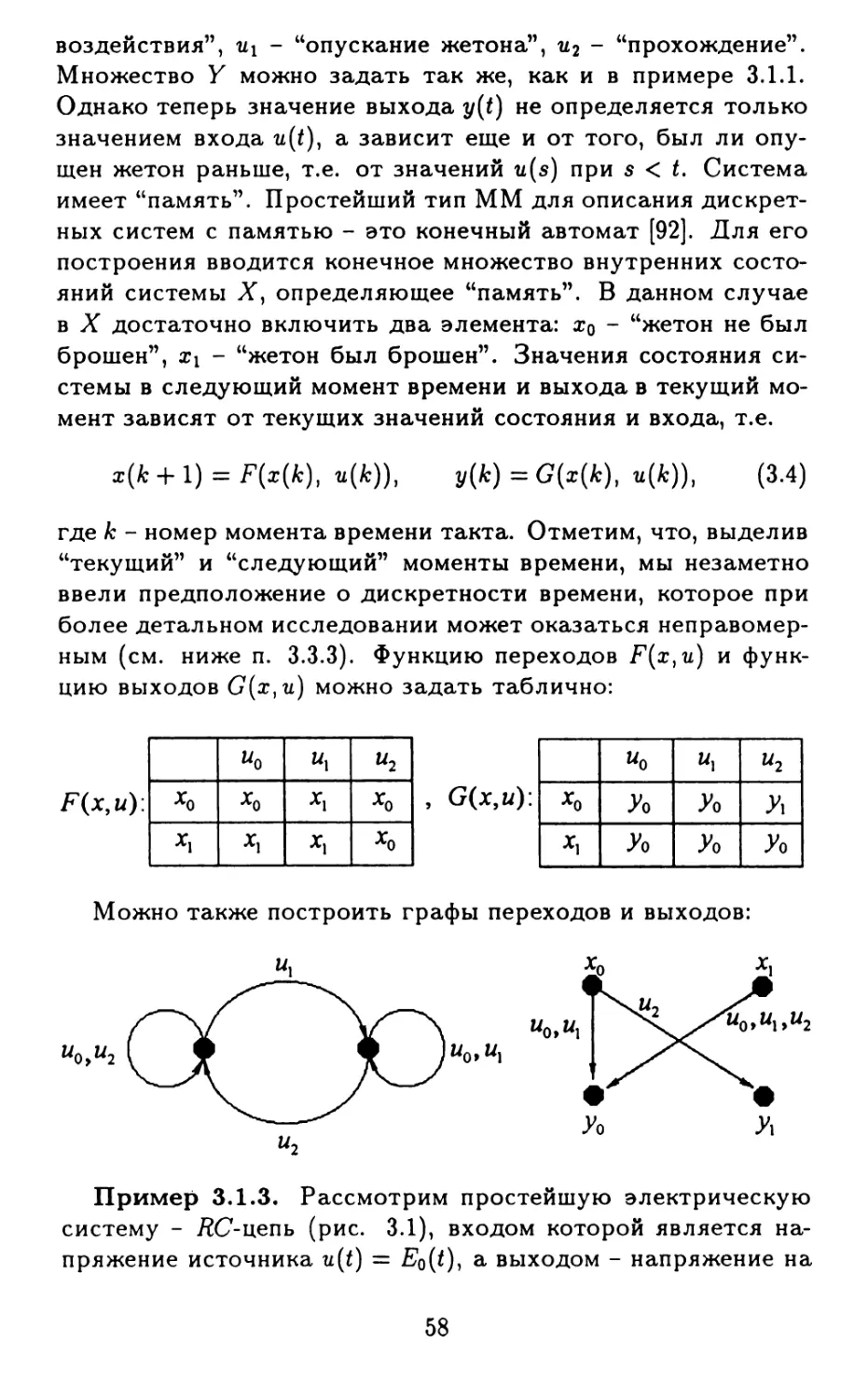

3.3.1. Модели общего вида.............. 75

3.3.2, Линейные модели и линеаризация... 76

3

3.3.3. Дискретизация и континуализация .... 79

3.4. Примеры преобразования моделей в среде MATLAB ......................................... 84

3.4.1. Линеаризация ..................... 84

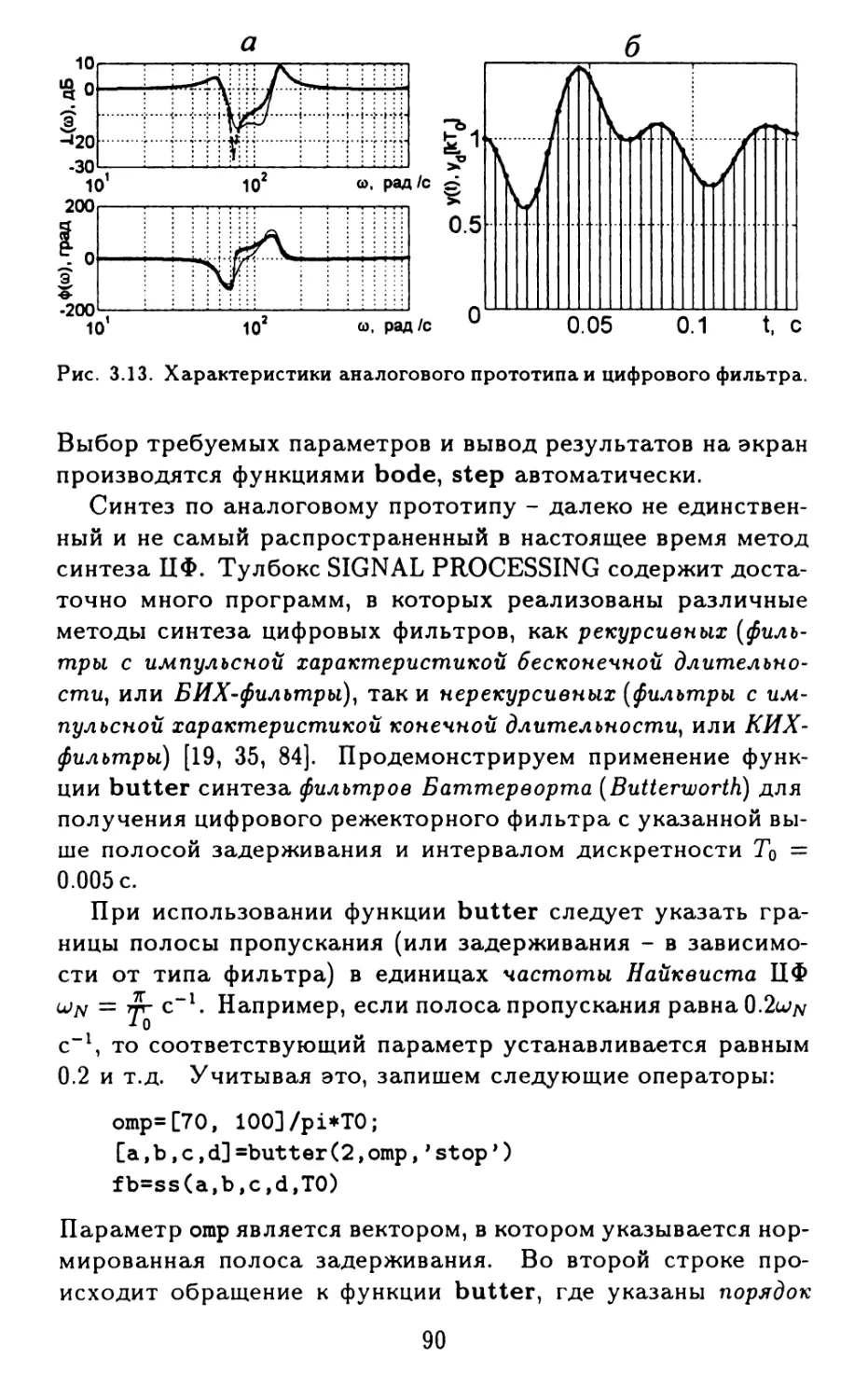

3.4.2. Дискретизация моделей............. 87

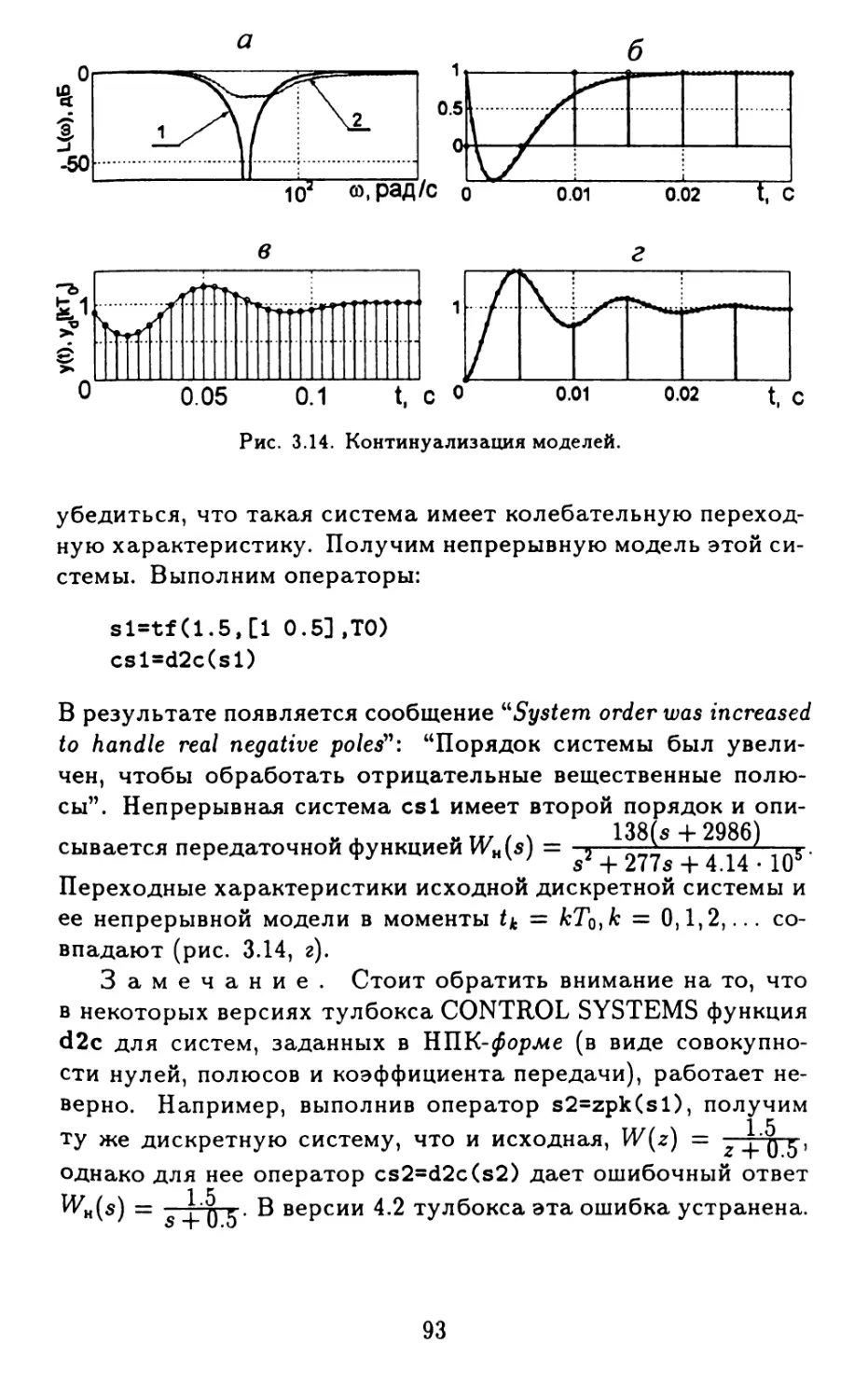

3.4.3, Континуализация моделей........... 91

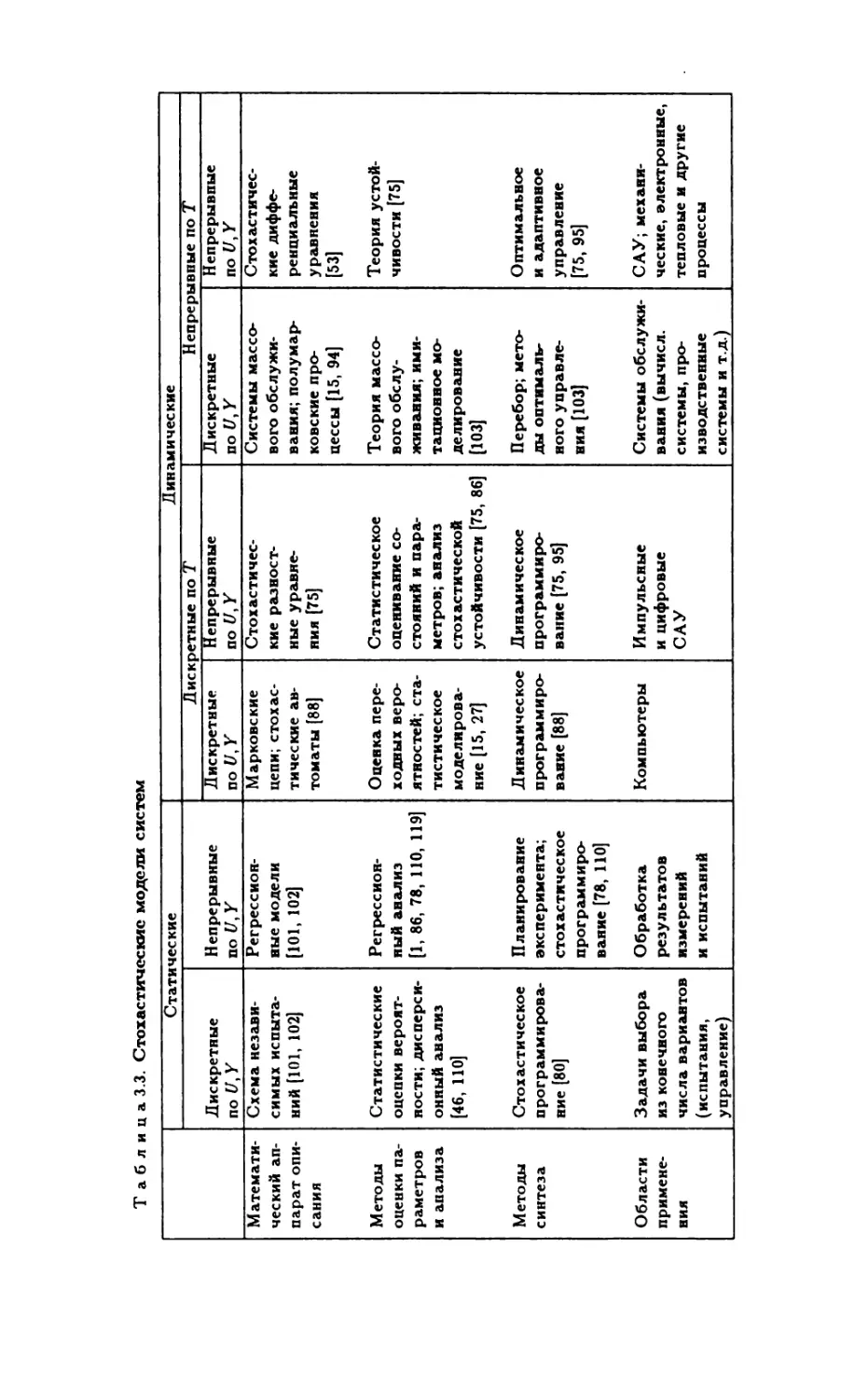

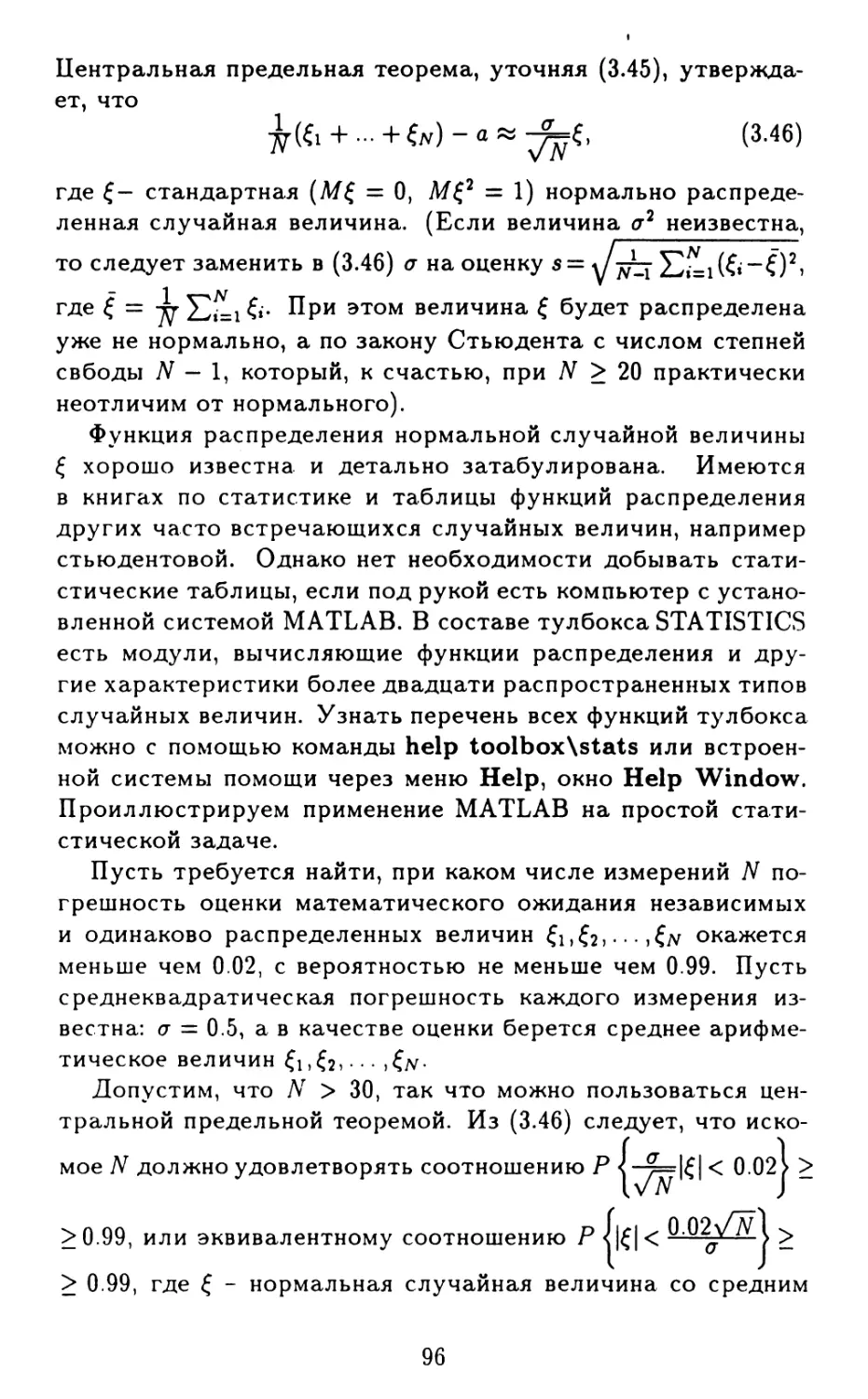

3.5. Детерминированные и стохастические модели . 94

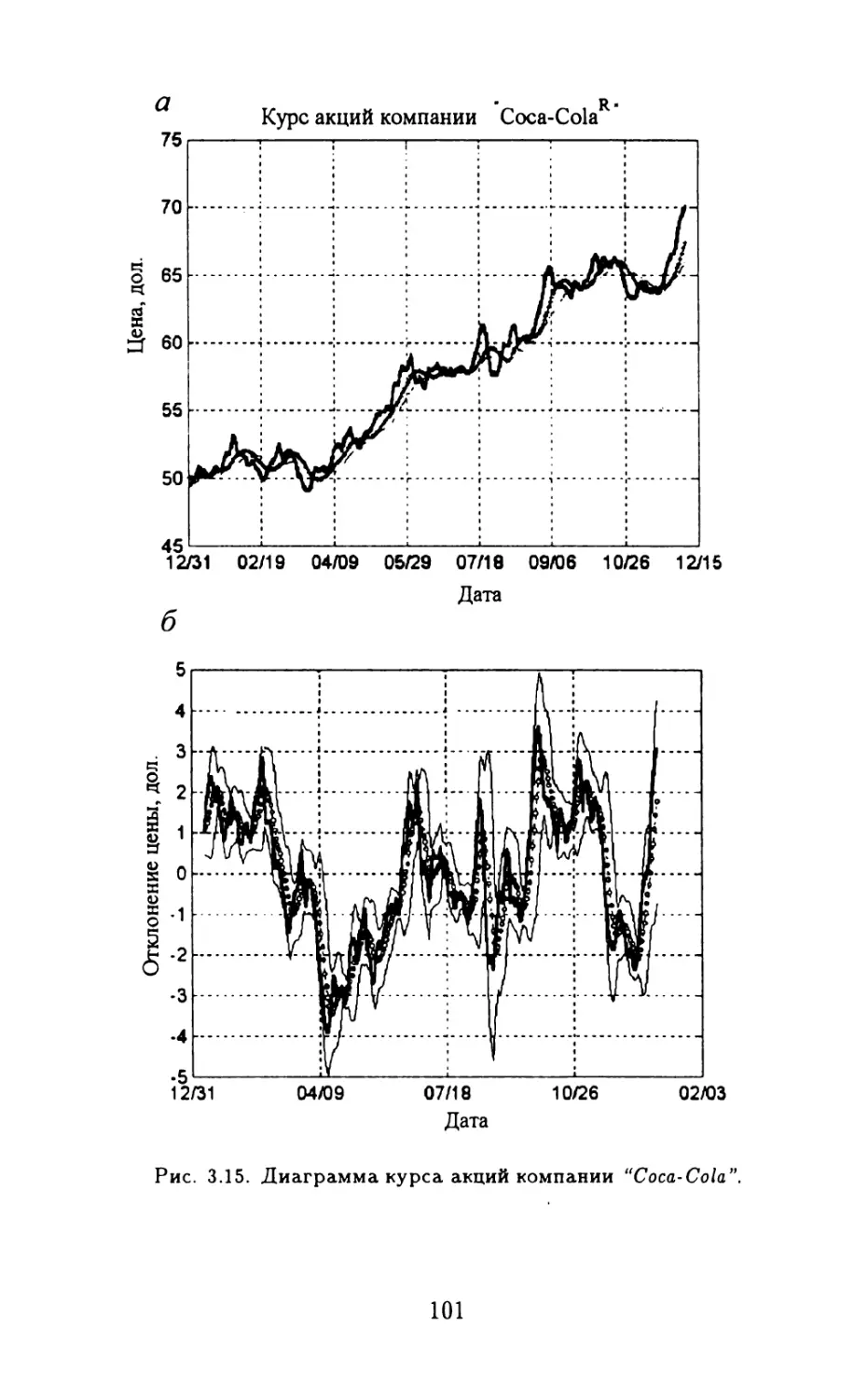

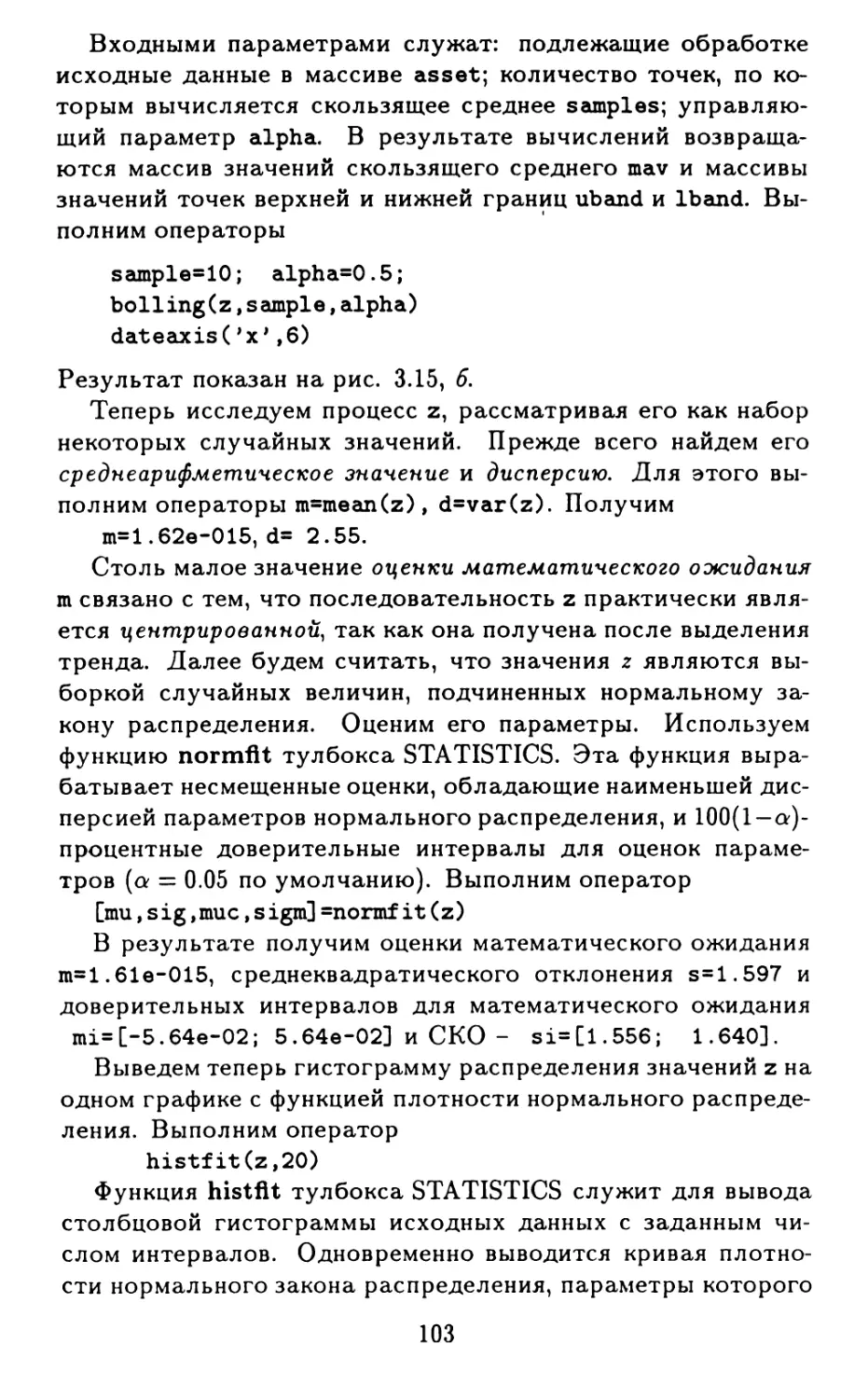

3.6. Пример статистической обработки данных программами тулбокса STATISTICS..................100

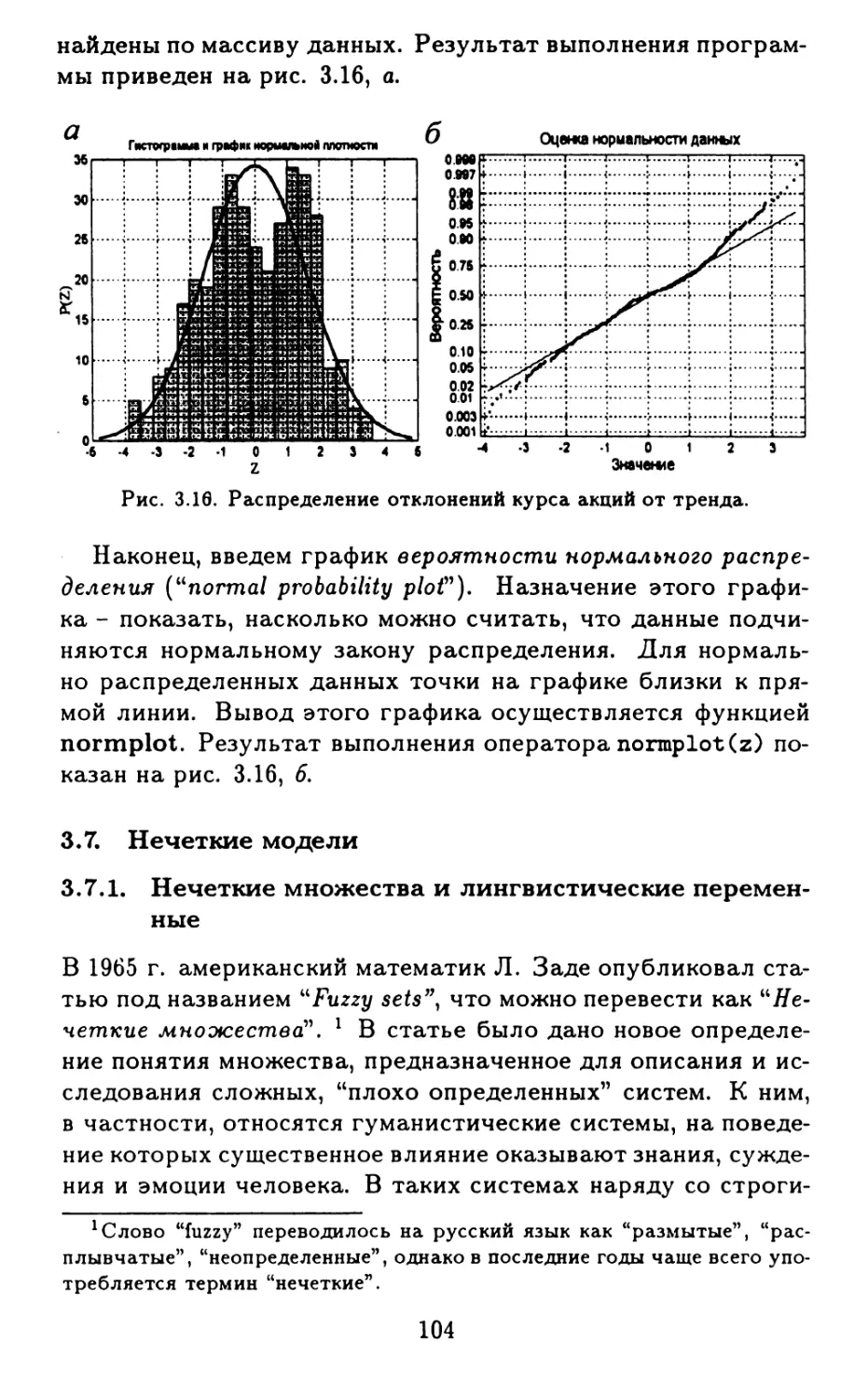

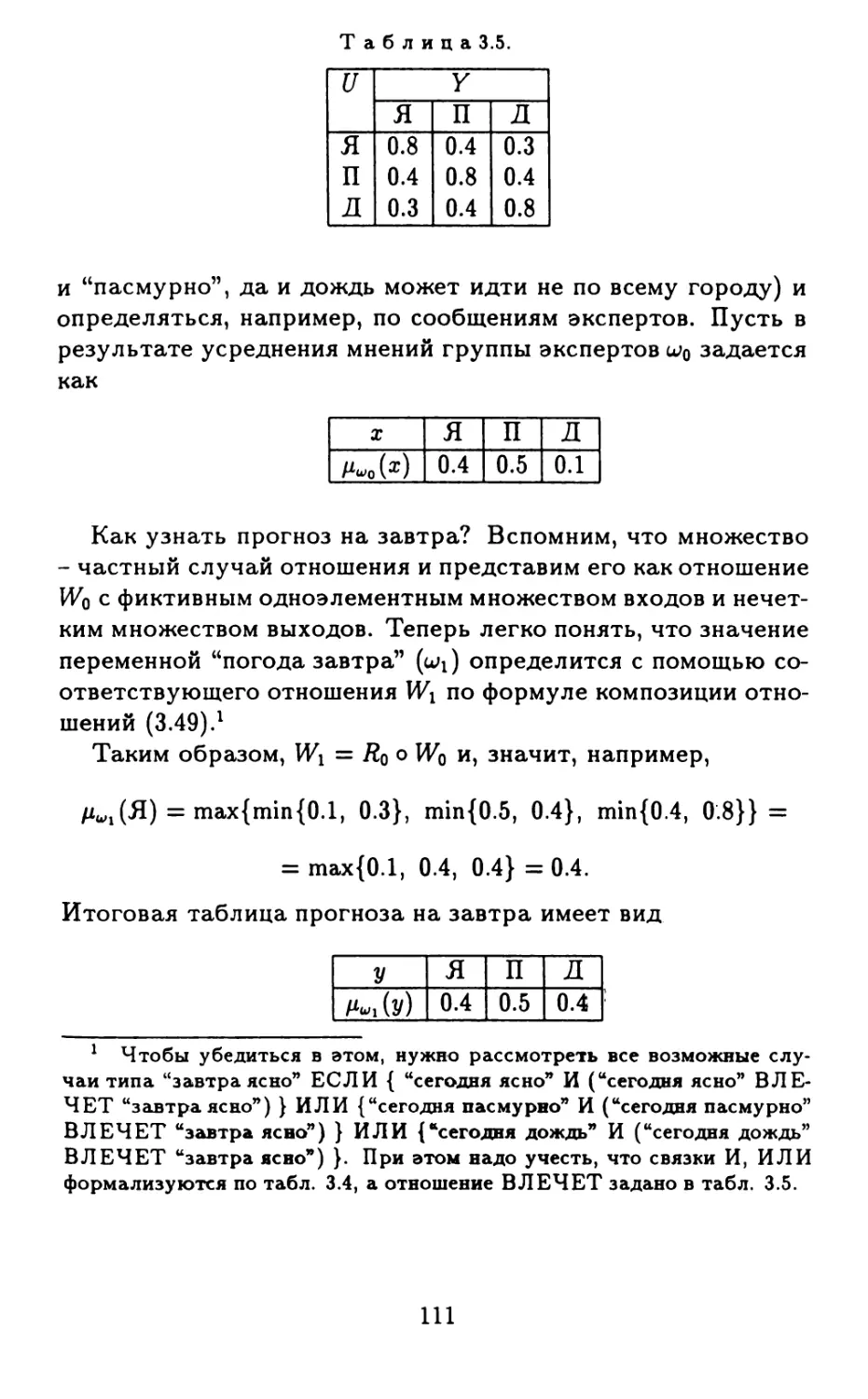

3.7. Нечеткие модели ........................104

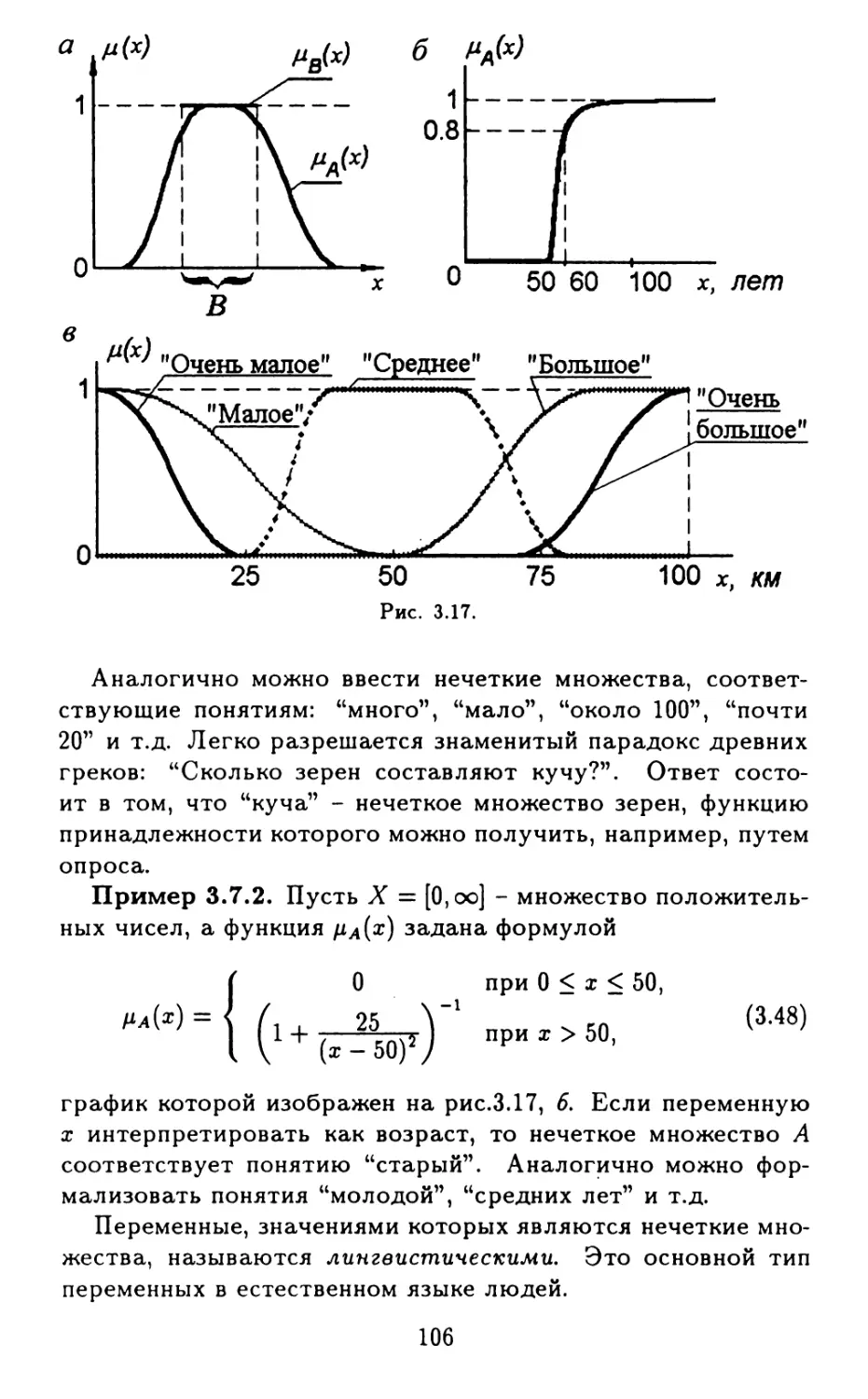

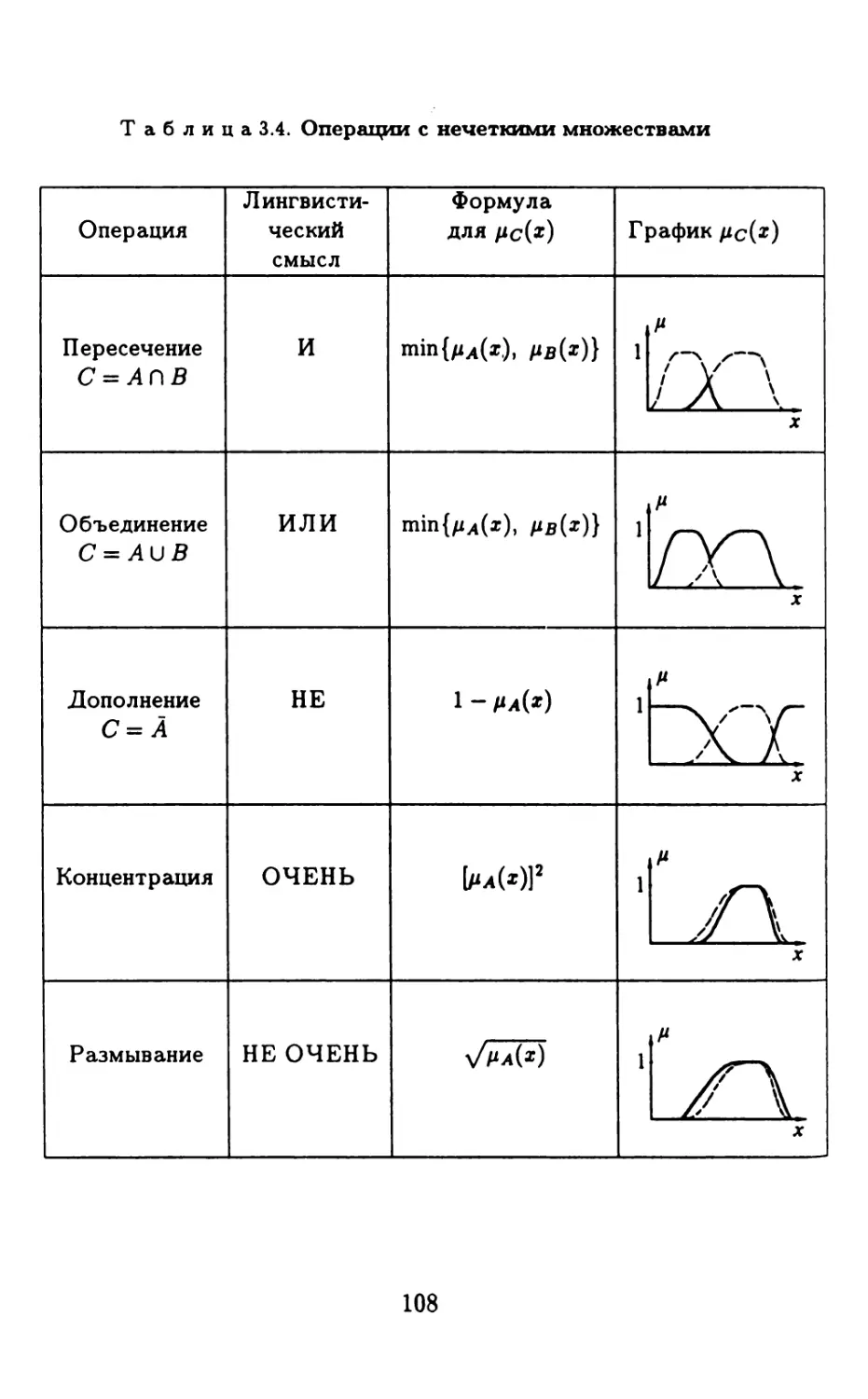

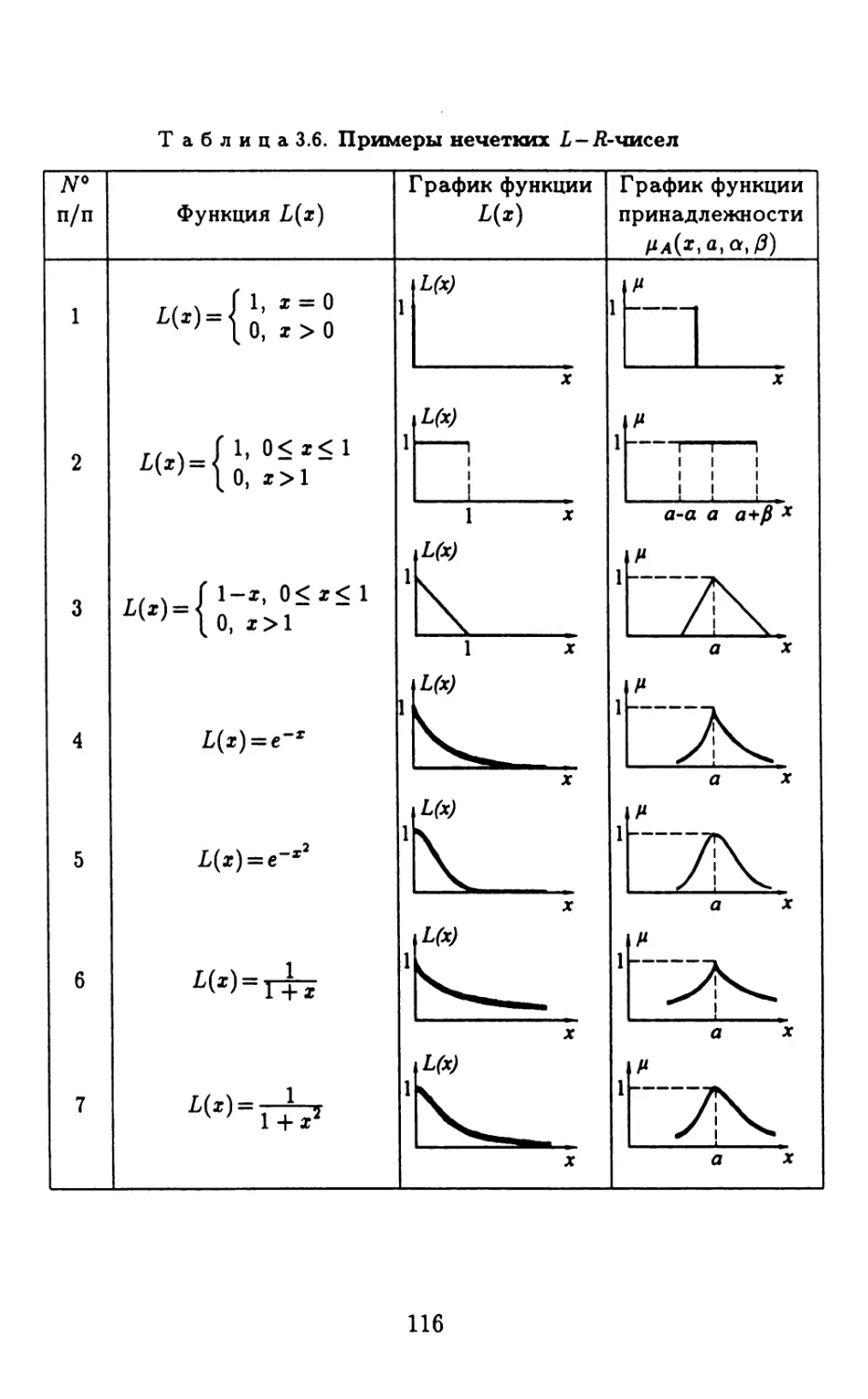

3.7.1. Нечеткие множества и лингвистические переменные...............................104

3.7.2. Нечеткие системы..................107

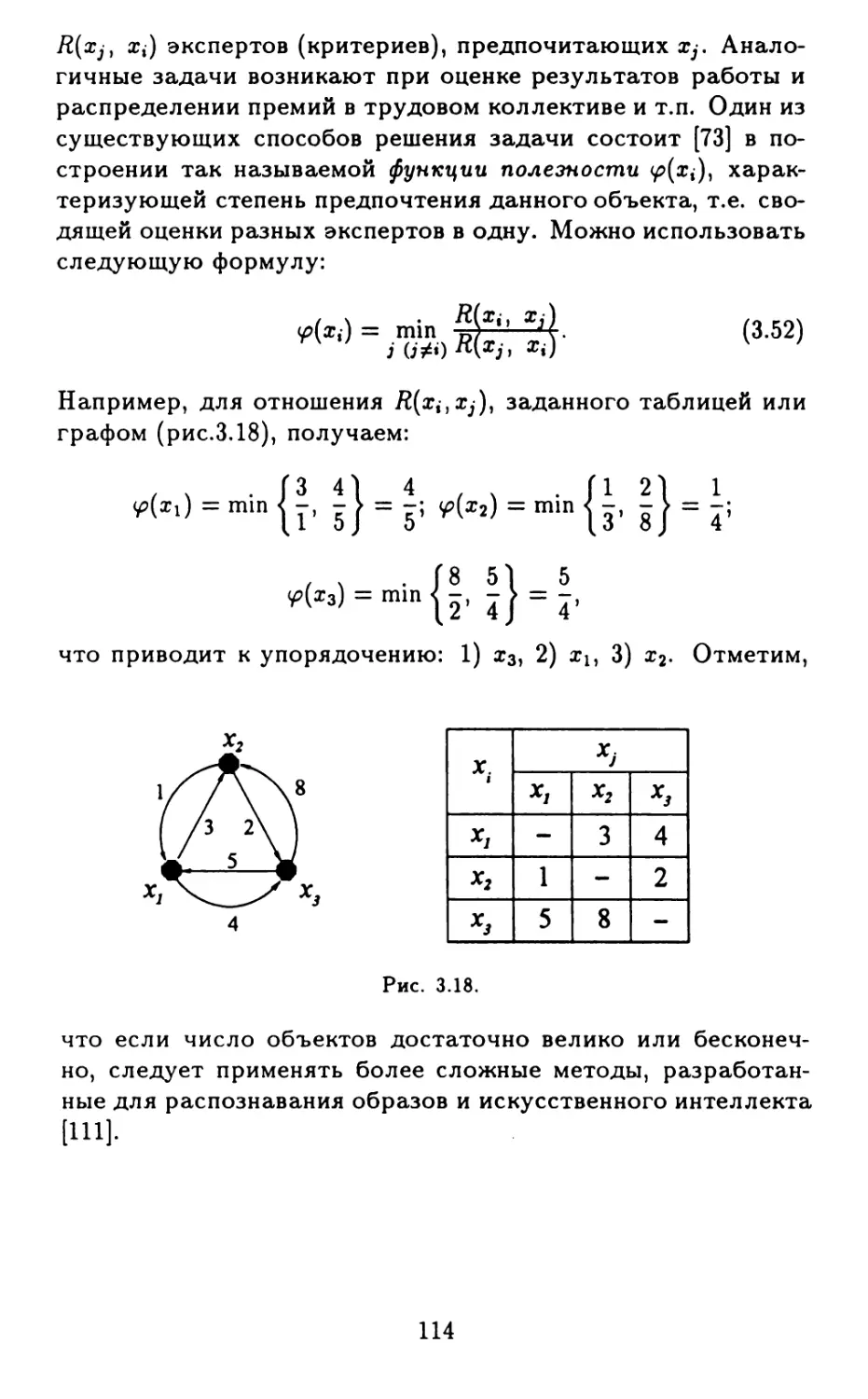

3.7.3. Задачи группировки и упорядочения ... 112

3.7.4. Нечеткие числа ...................115

3.7.5. Вероятность или нечеткость? ......117

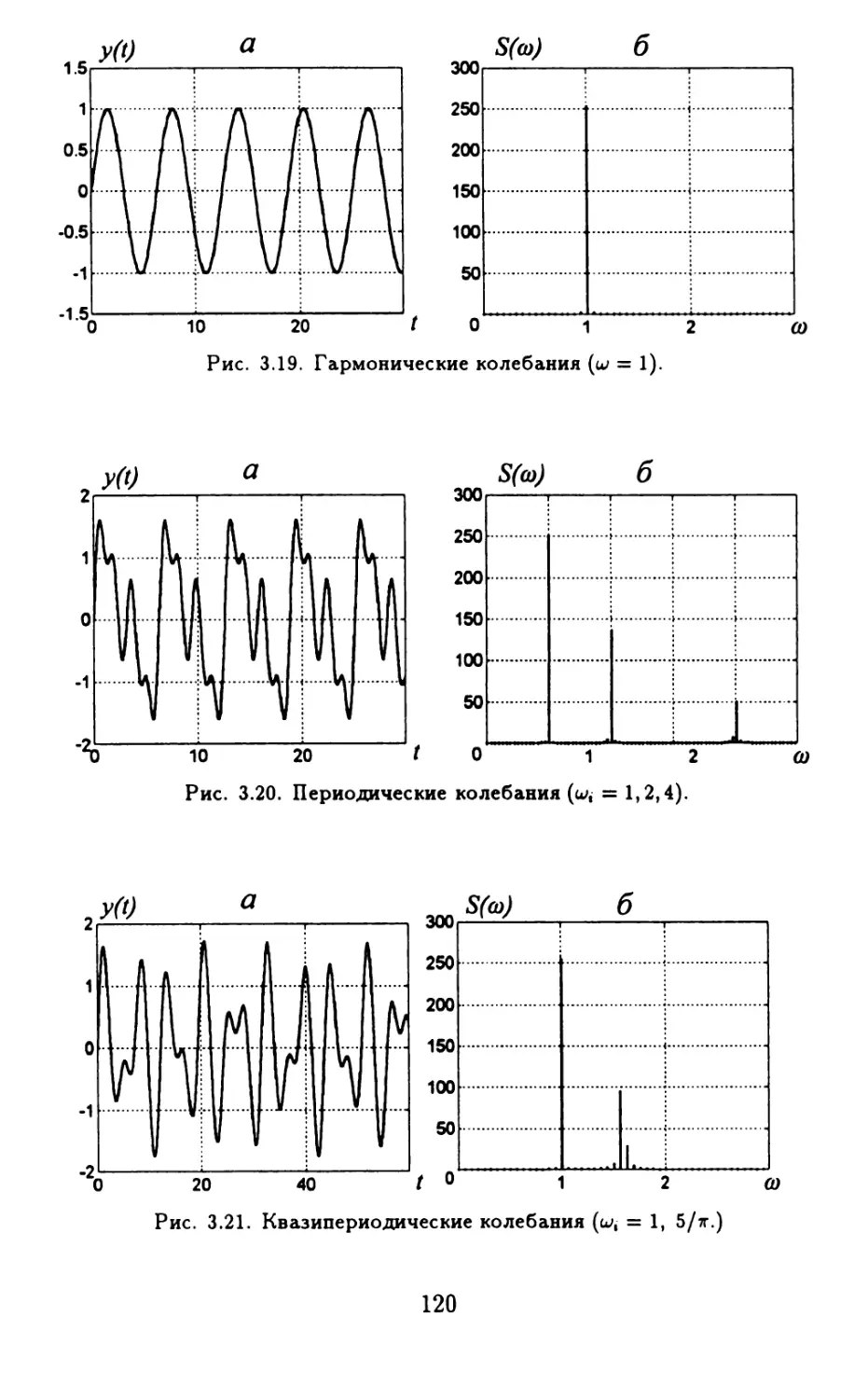

3.8, Хаотические модели.....................119

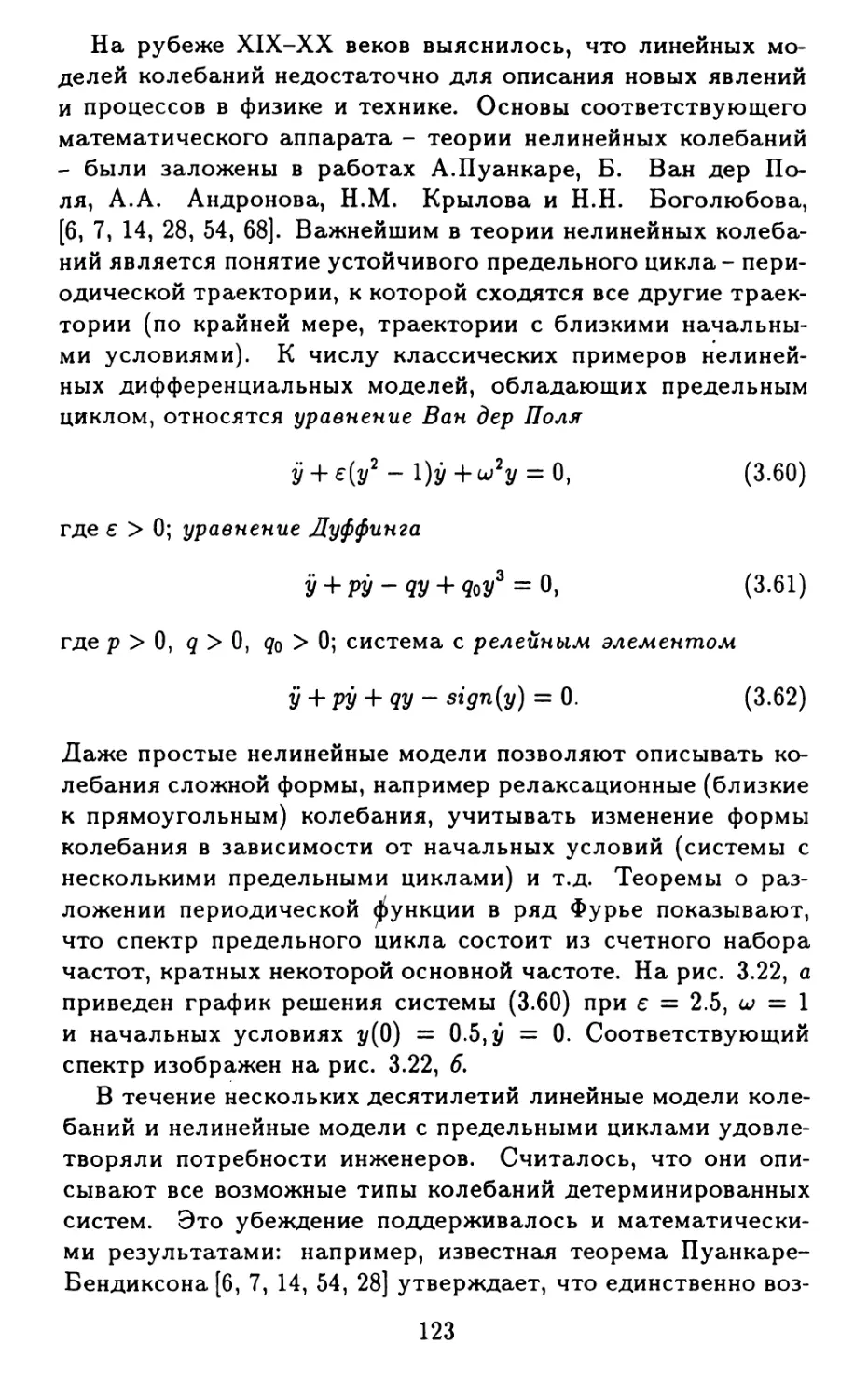

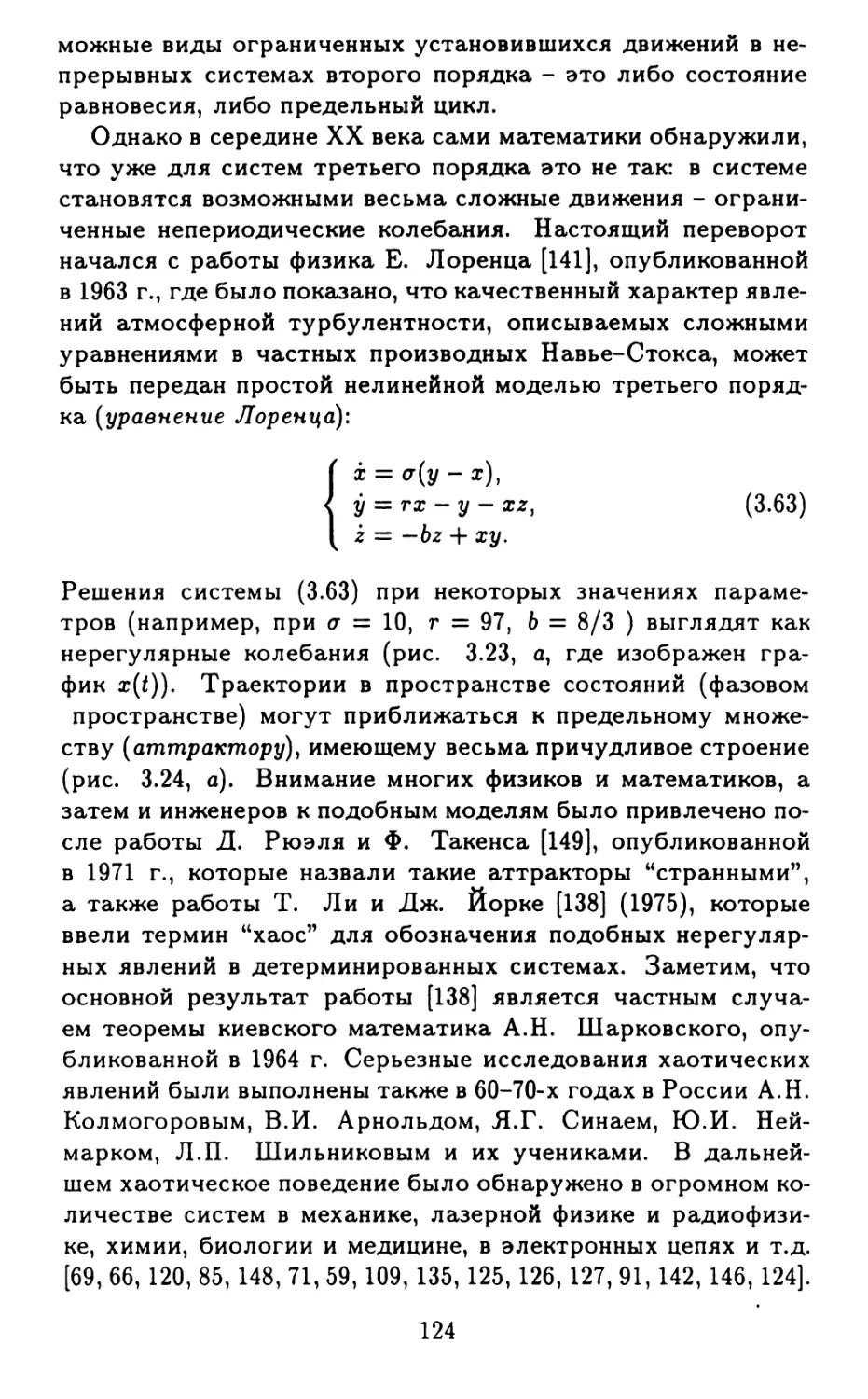

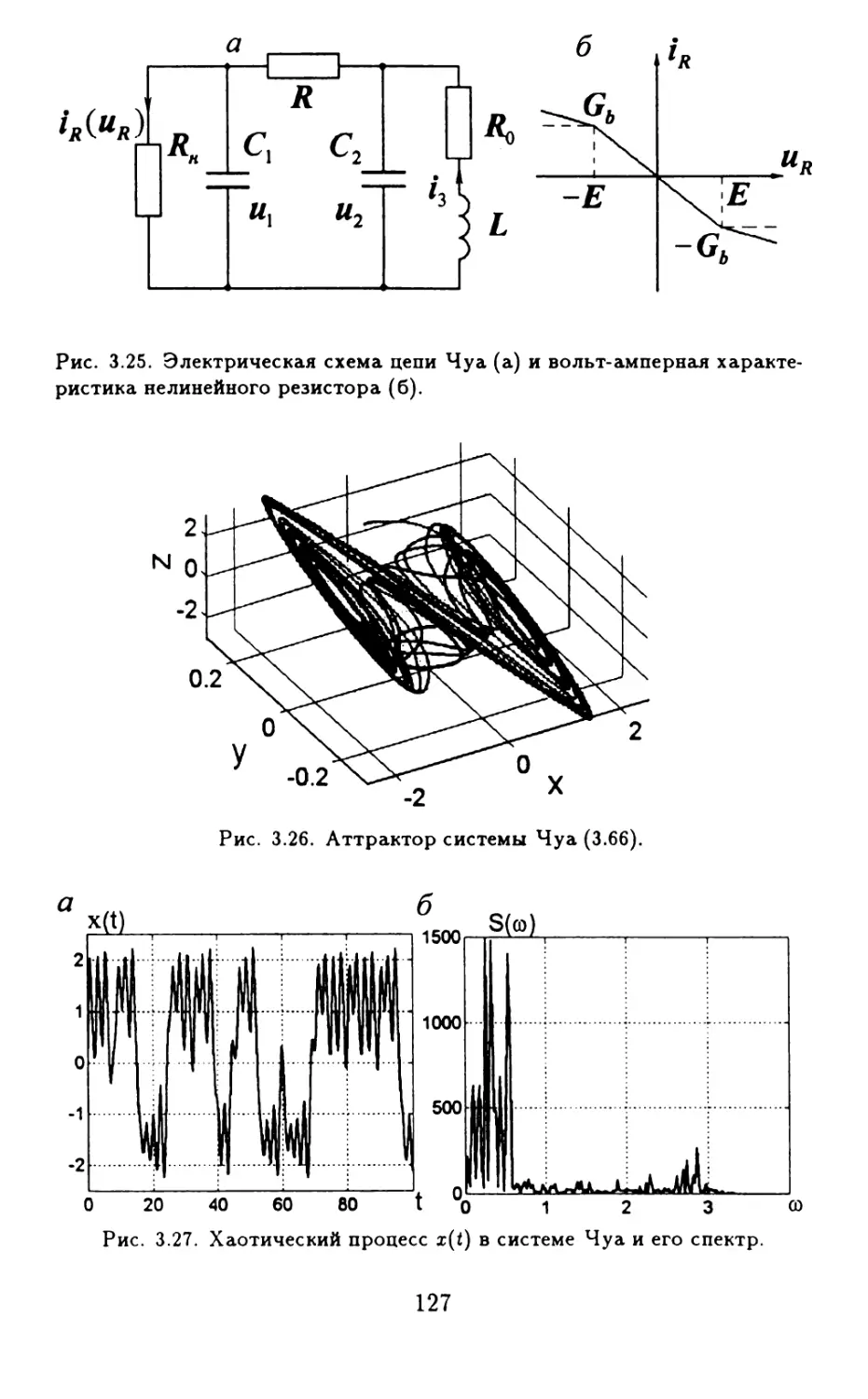

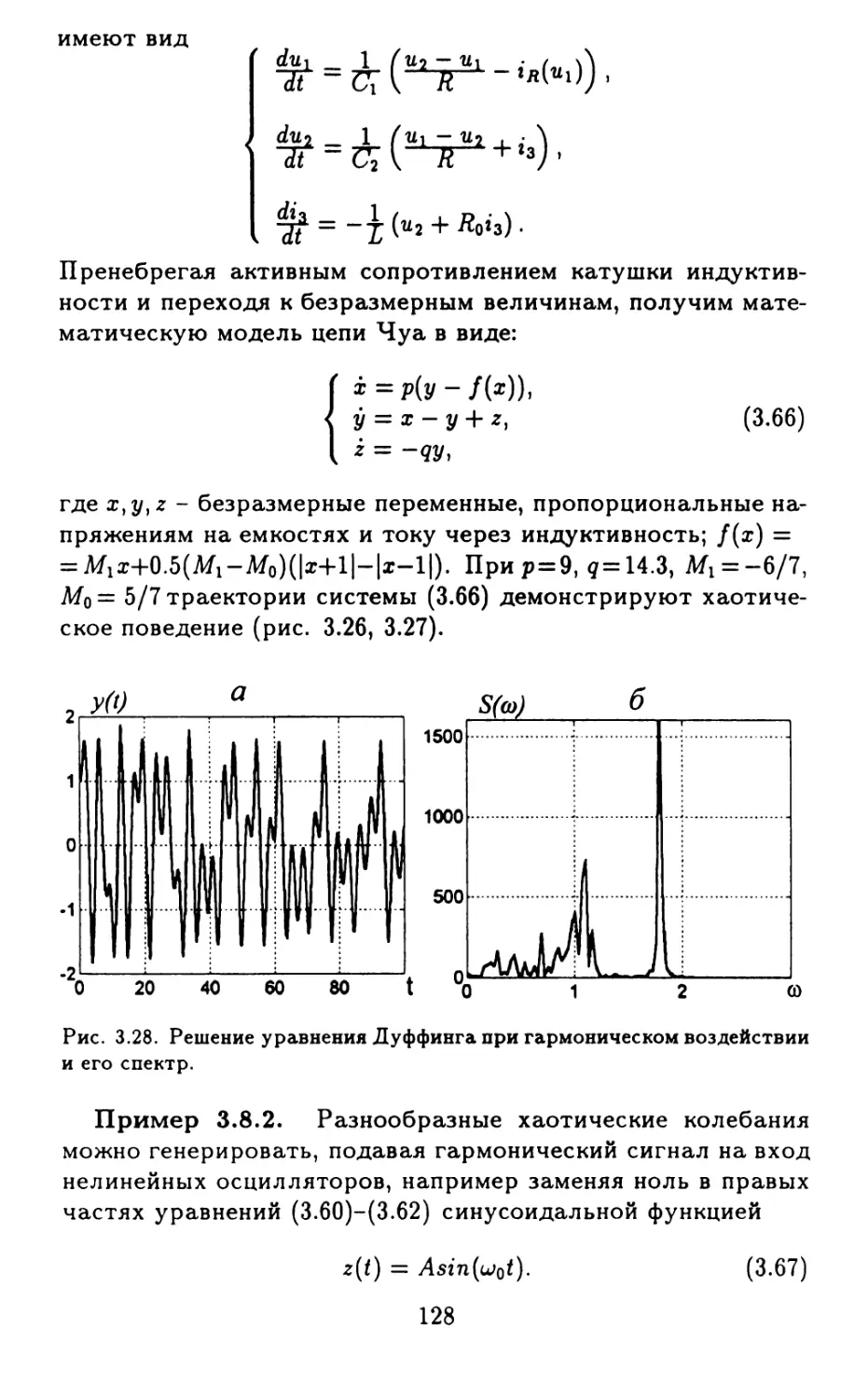

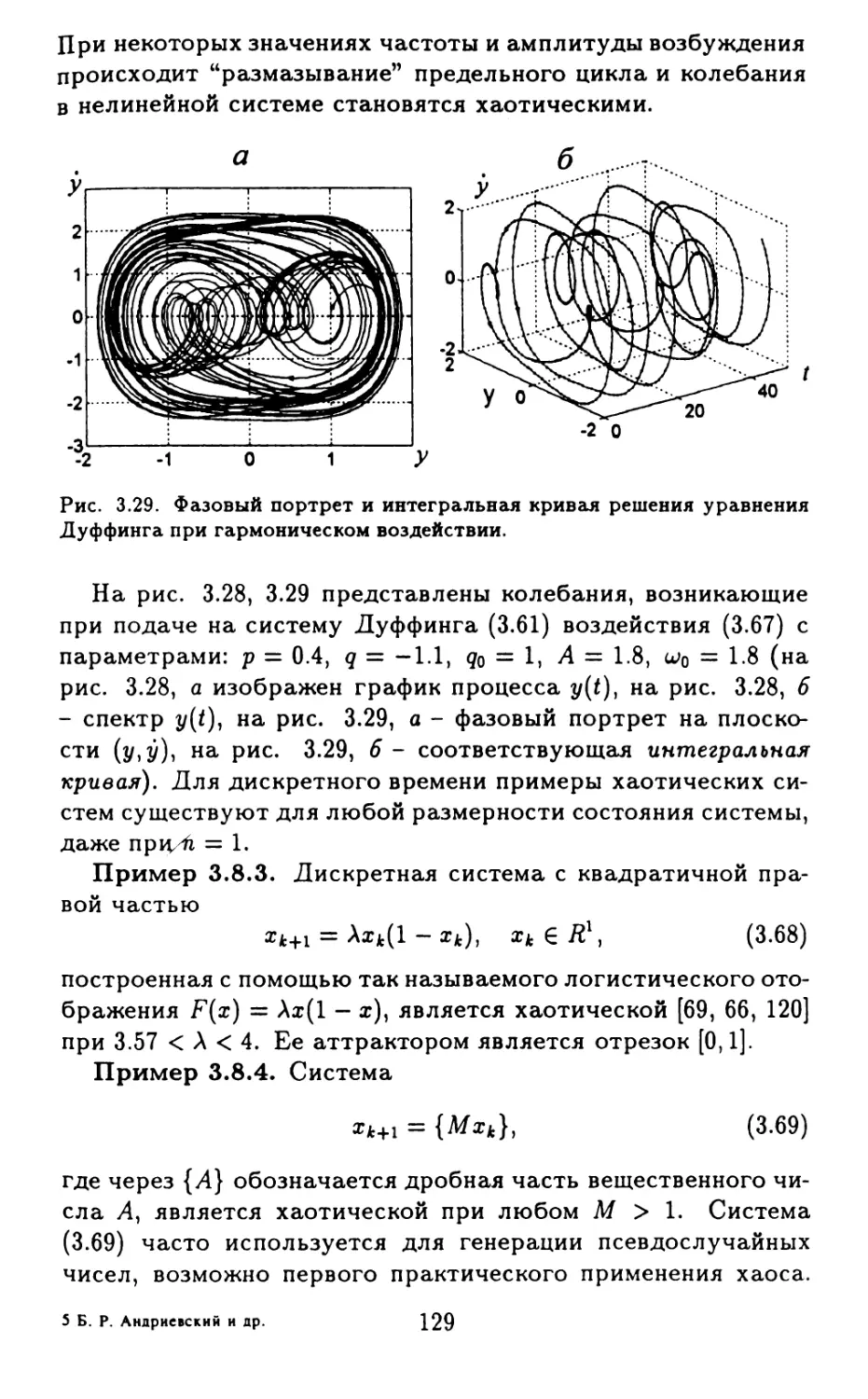

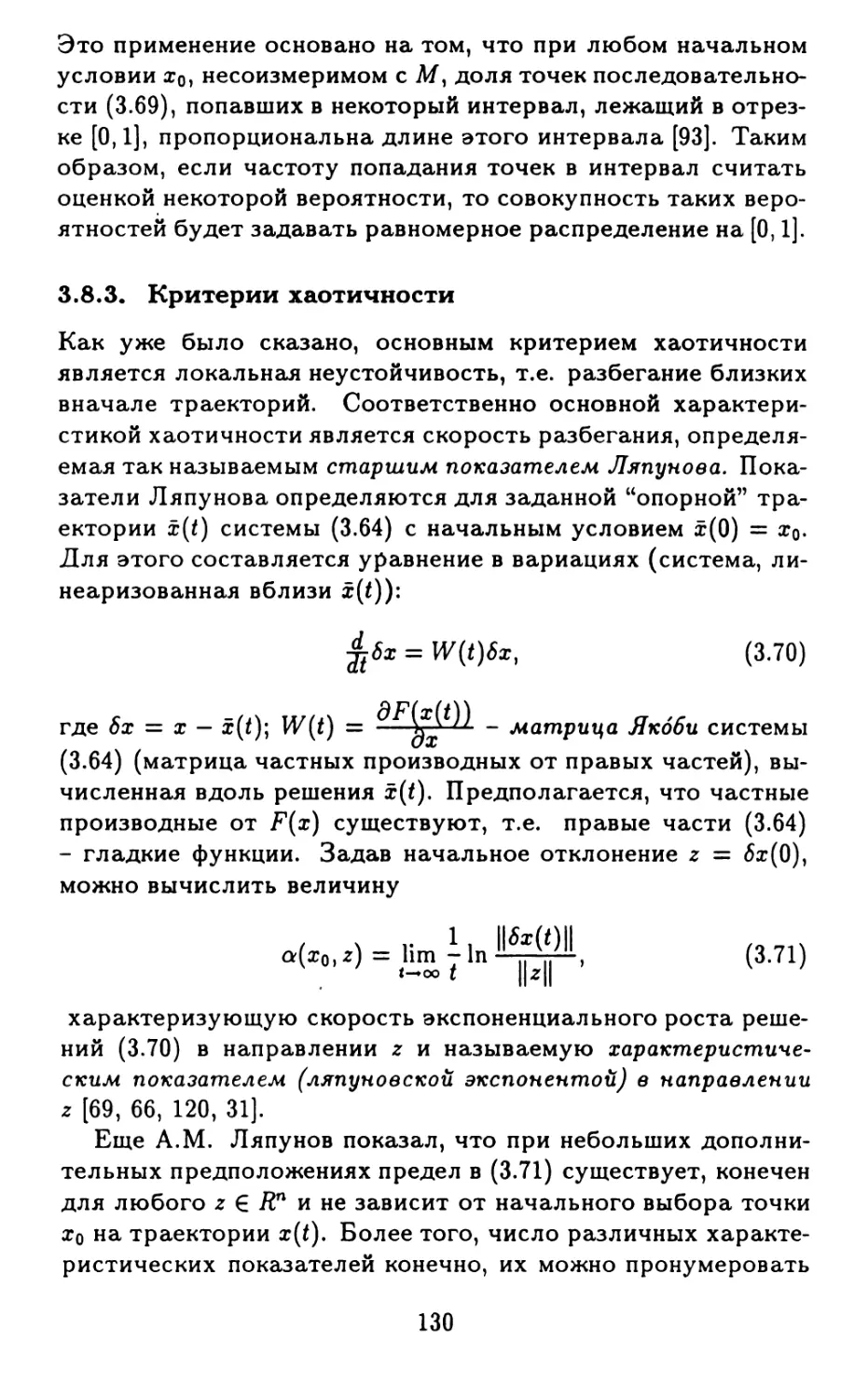

3.8.1. От колебаний - к хаосу............119

3.8.2. Определение хаотической системы .... 125

3.8.3. Критерии хаотичности..............130

3.8.4. Зачем нужны хаотические модели? .... 132

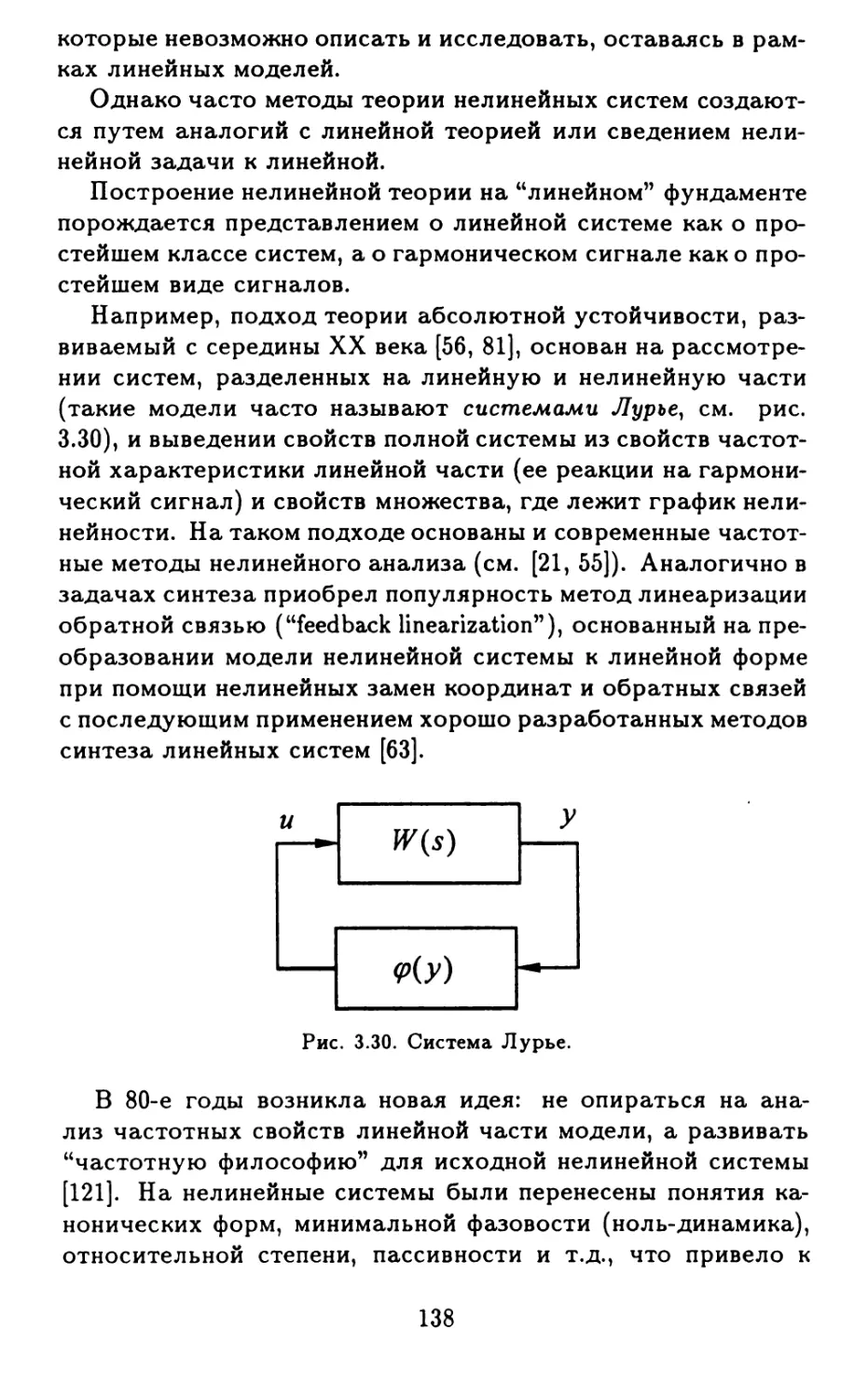

3.9. Линейные или нелинейные?...............137

Глава 4. ВЫБОР ПАРАМЕТРОВ МАТЕМАТИЧЕСКОЙ МОДЕЛИ 146

4.1. Предварительные преобразования ........146

4.1.1. Линейно-параметризованные модели . . . 146

4.1.2. Преобразование статических моделей . . 147

4.1.3. Преобразование динамических моделей . 150

4.2. Регрессионный анализ и метод наименьших квадратов ..................................... 155

4.3. Адаптивные модели и рекуррентные методы . . 159

4.4. Принципы выбора модели ................162

4.5. Культура компьютерных вычислений.......165

Глава 5. ОПТИМИЗАЦИЯ И СТРУКТУРНЫЙ СИНТЕЗ СИСТЕМ 172

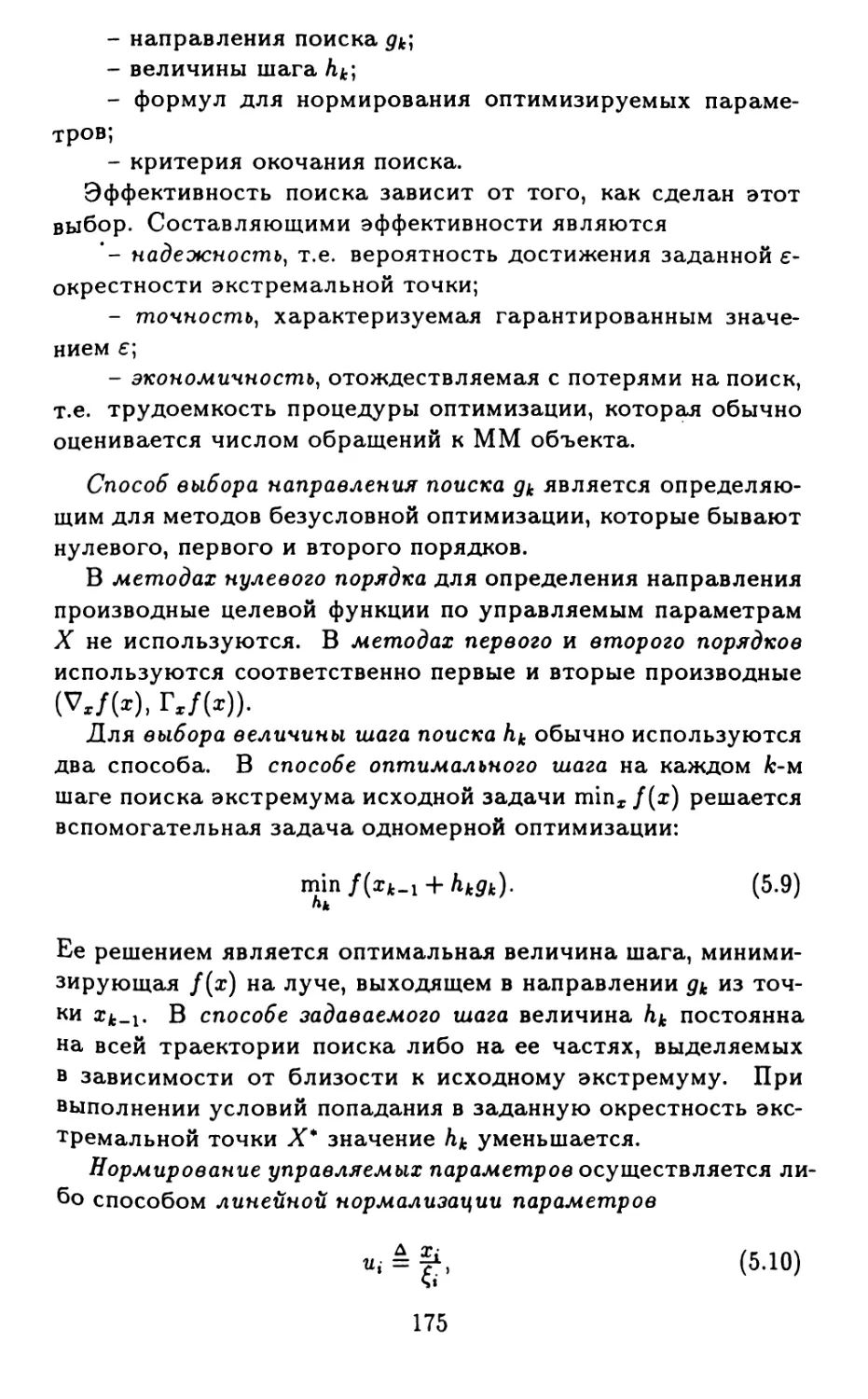

5.1. Оптимизация технических объектов.......172

5.1.1. Задача параметрической оптимизации и направления ее решения...................172

4

5.1.2. Методы поисковой оптимизации....173

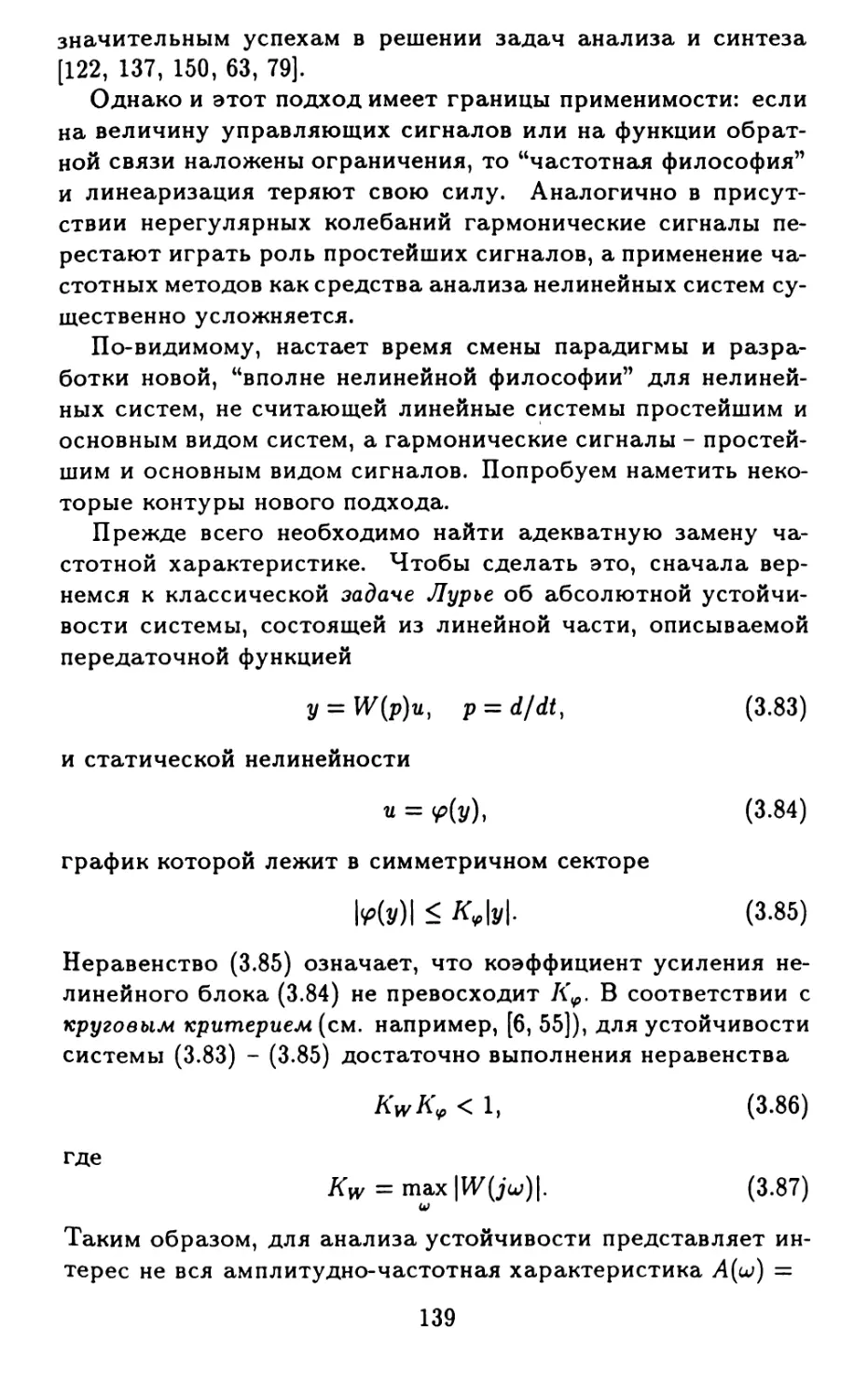

5.2. Задачи структурного синтеза систем....179

5.2.1. Классификация задач синтеза.....179

5.2.2. Подходы к решению задач структурного синтеза.................................181

5.3. Методы и алгоритмы структурного синтеза . . . 181

Глава 6. ПРИМЕРЫ РЕШЕНИЯ ЗАДАЧ МАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ 183

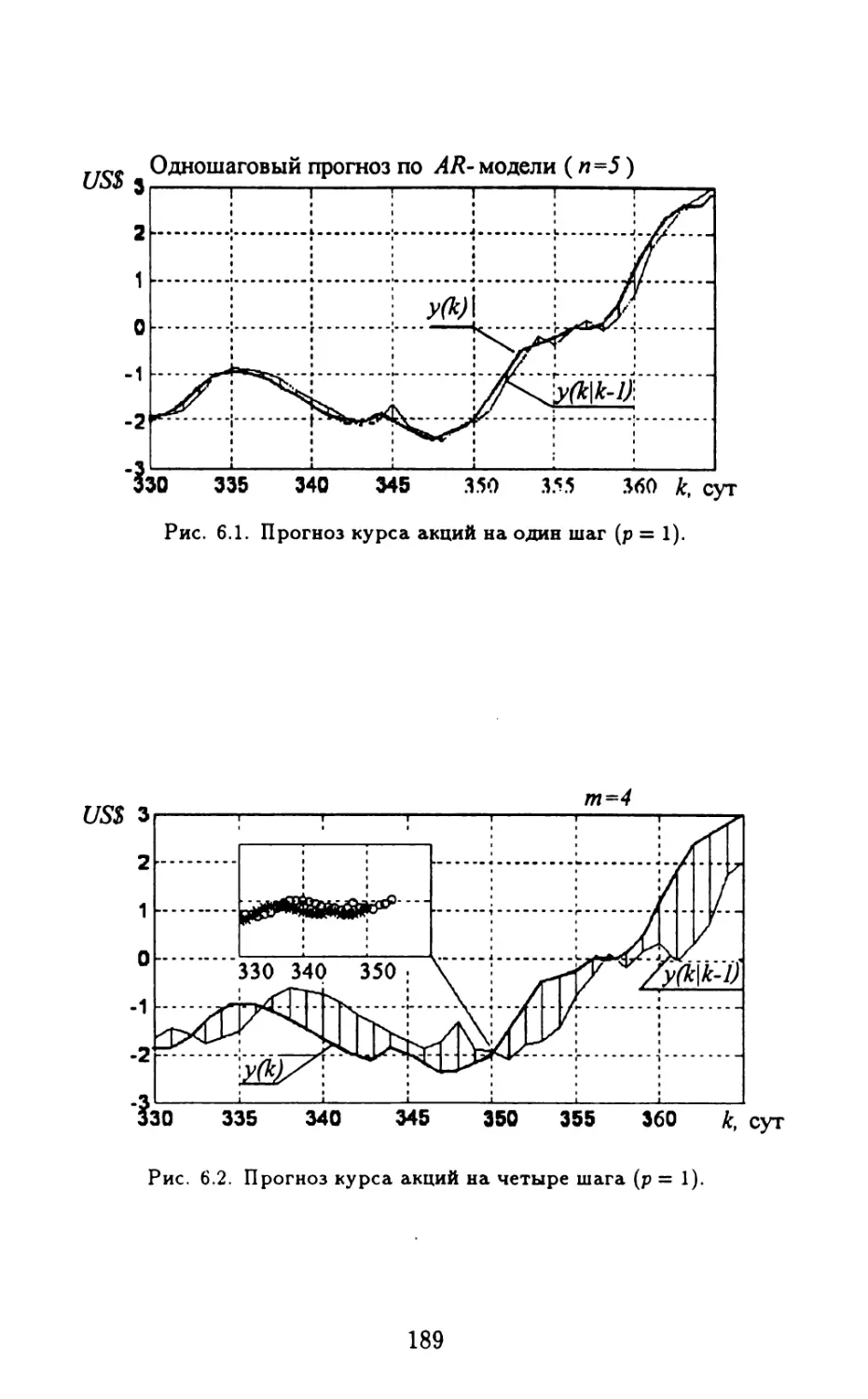

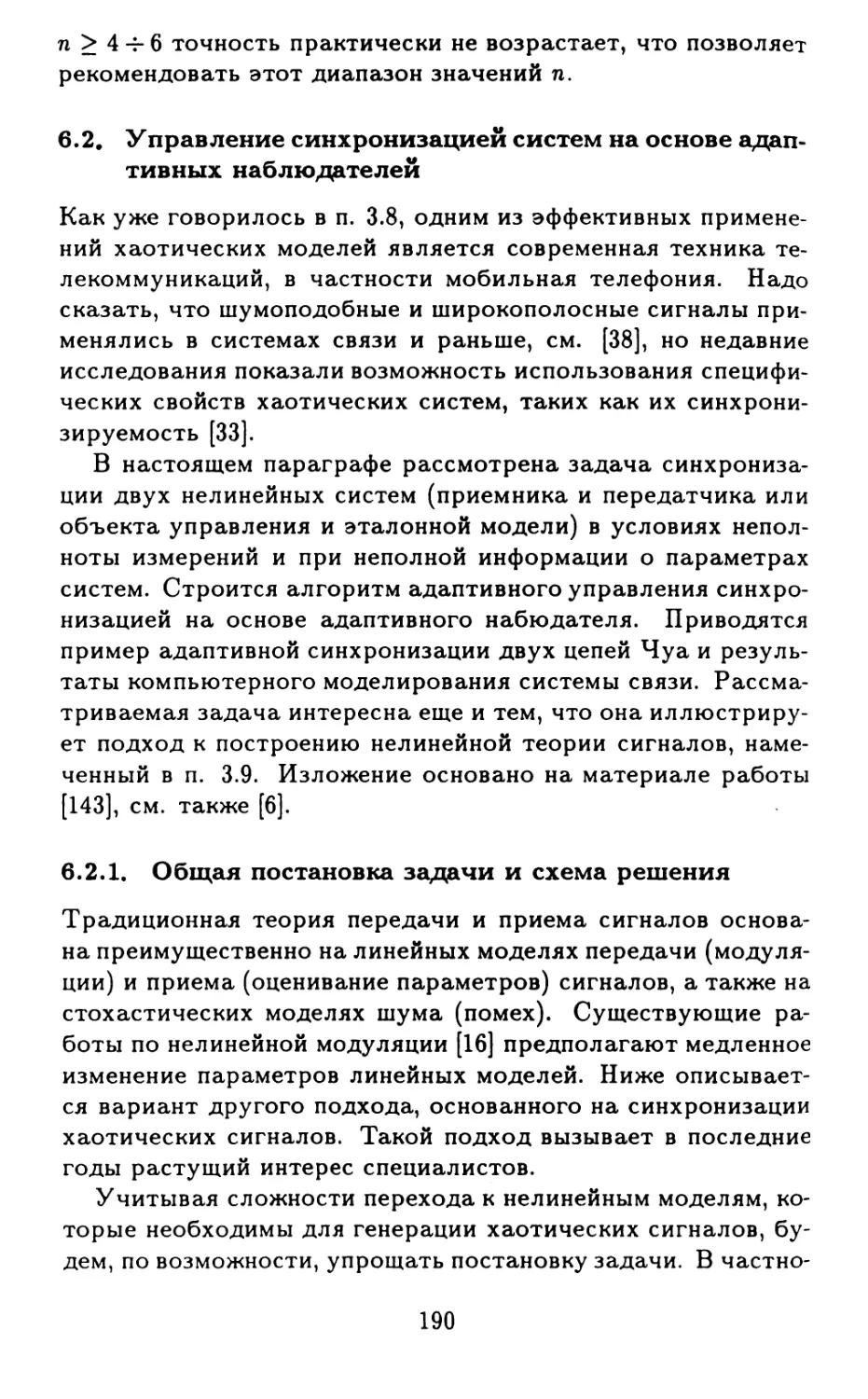

6.1. Предсказание курса акций .............183

6.2. Управление синхронизацией систем на основе адаптивных наблюдателей....................190

6.2.1. Общая постановка задачи и схема решения190

6.2.2. Передача сообщений на основе синхронизации с использованием систем Чуа .... 193

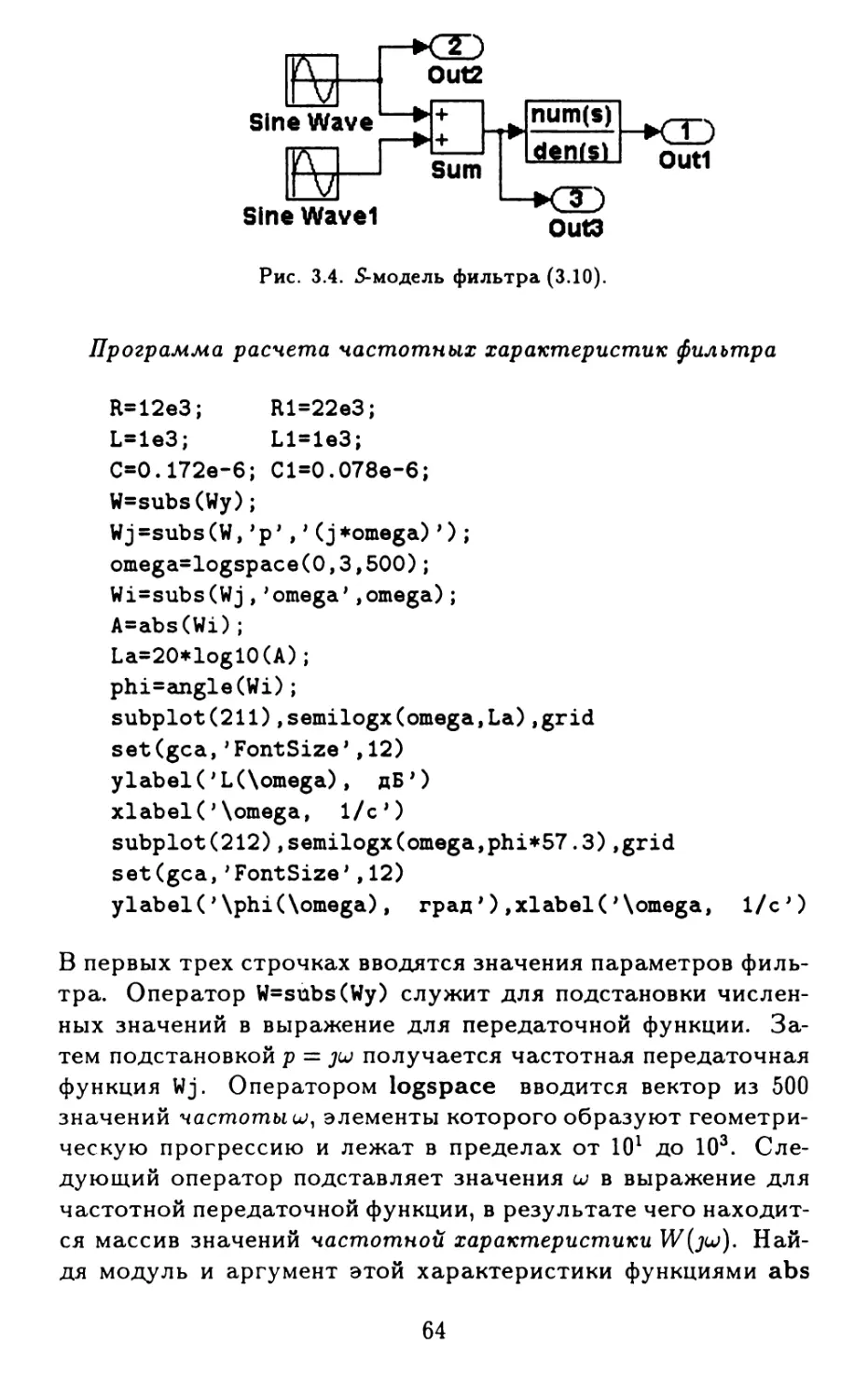

6.2.3. Результаты вычислительных экспериментов ....................................196

ЗАКЛЮЧЕНИЕ. МАТЕМАТИЧЕСКОЕ МОДЕЛИРОВАНИЕ - ВЧЕРА, СЕГОДНЯ, ЗАВТРА 199

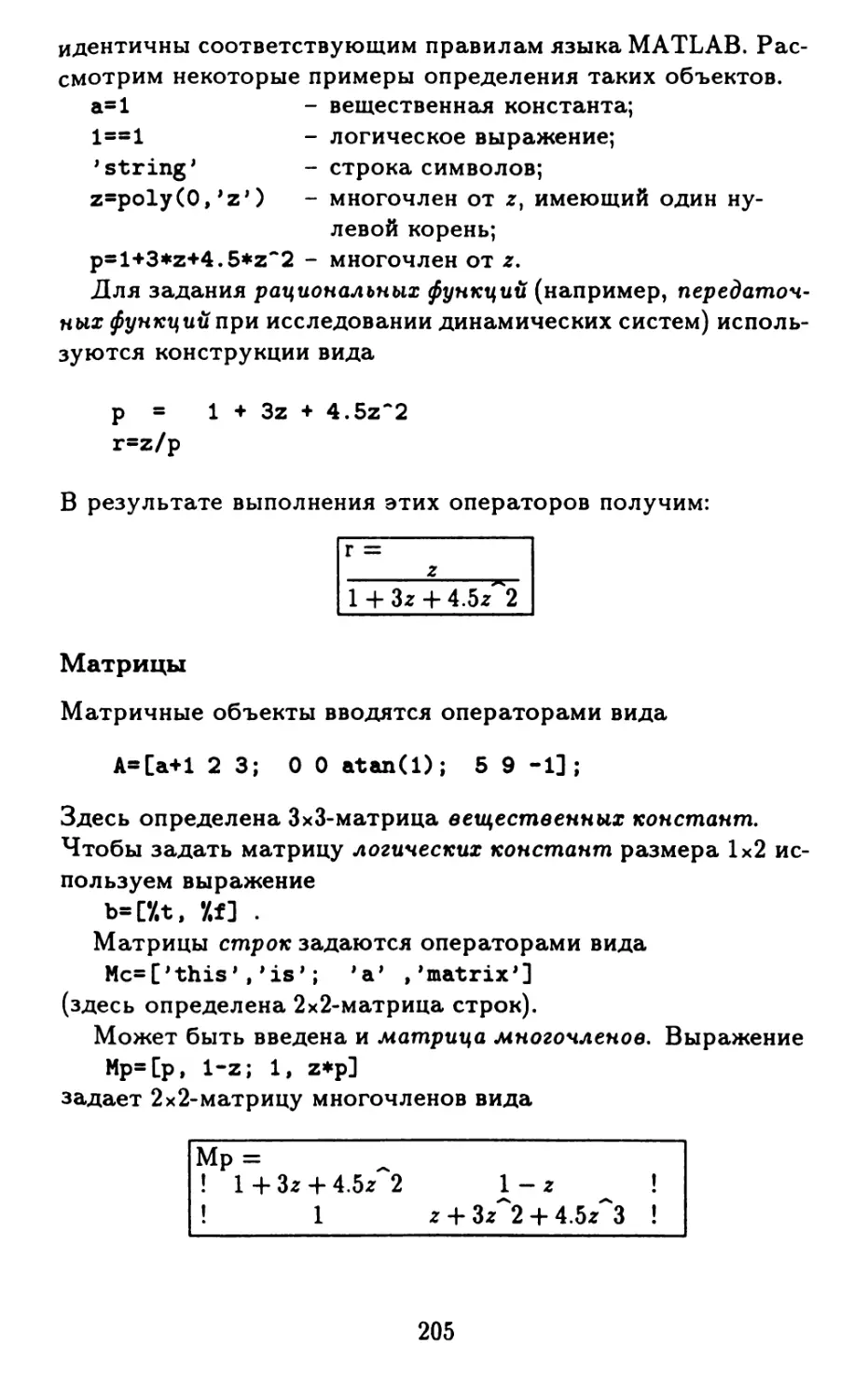

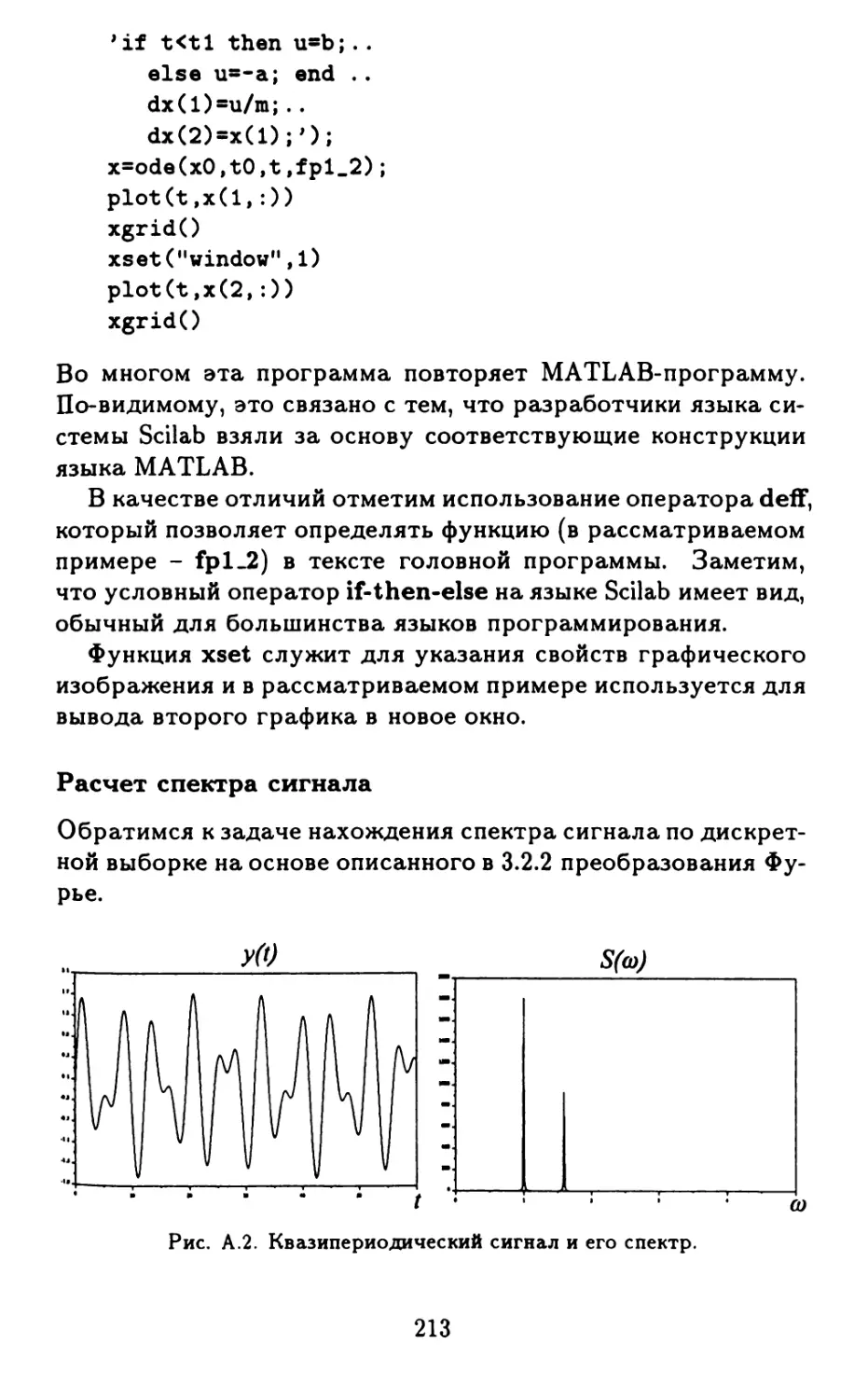

Приложение А. Использование системы Scilab 203

А.1. Принципы построения системы...........203

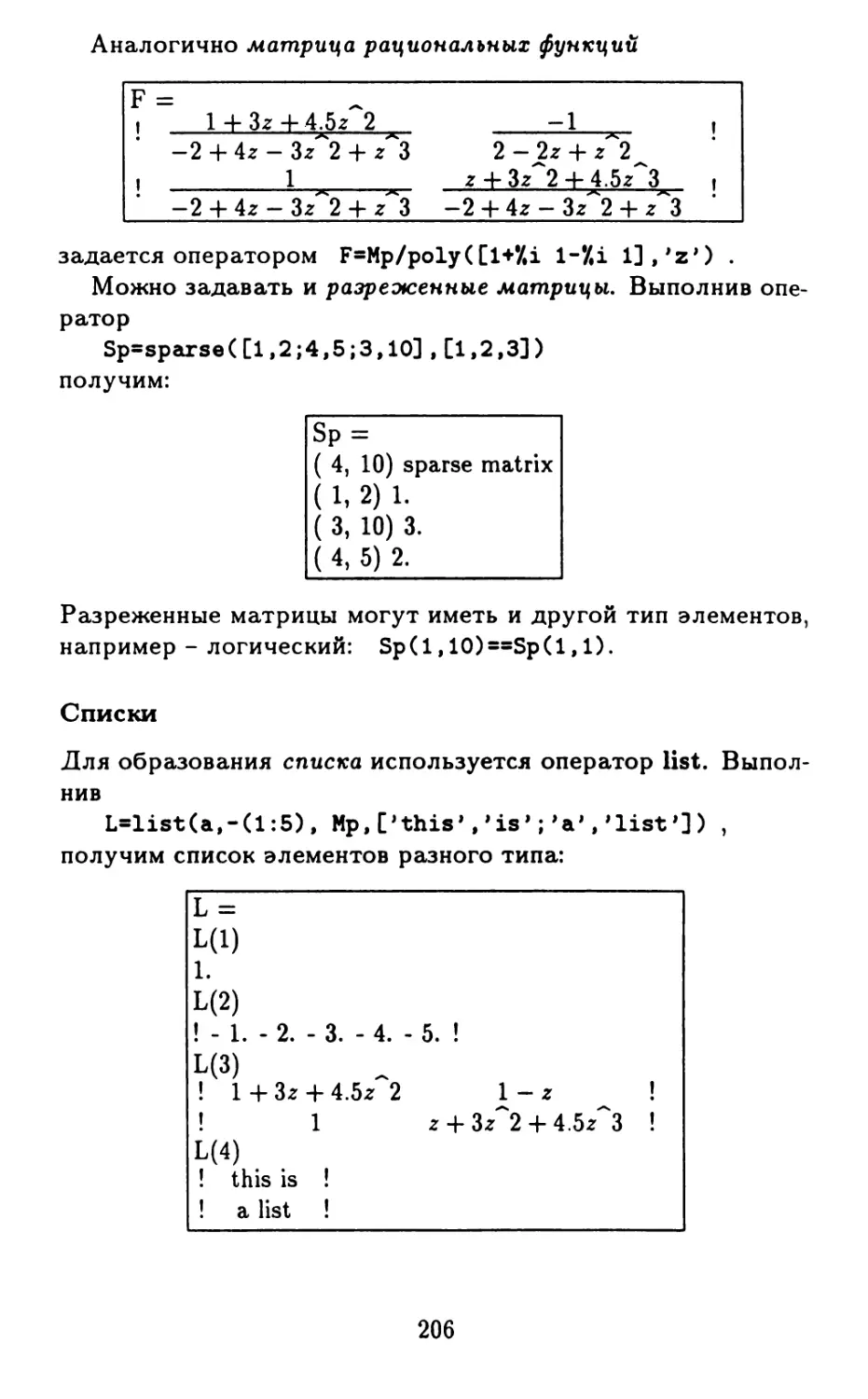

А.2. Основные конструкции языка............204

А.З. Примеры программ решения задач математи-

ческого моделирования. Scilab и MATLAB .... 212

Приложение В. Система визуального моделирования SIMULINK ............................215

В.1. Общая характеристика системы..........215

В.2. Библиотека блоков системы SIMULINK ...215

В.З. Маскирование подсистем................216

Приложение С. Дополнительные возможности системы MATLAB-5 218

С.1. Программирование и разработка приложений . 218

С.2. Новые конструкции языка и типов данных .... 218

С.З. Математические вычисления и анализ данных . 219

С.4. Графика.............................. 219

С.5. Интерактивная документация ...........220

С.6. Перевод программ из MATLAB 3 в MATLAB 5 . 220

5

Приложение D. Сведения об основных тулбоксах

системы MATLAB 5 222

D.1 Системы управления....................222

D.2 Идентификация систем..................227

D.3 Обработка сигналов....................231

D.4 Системы связи.........................238

D.5 Обработка изображений ................242

D.6 Статистический анализ.................247

D.7 Финансовые вычисления.................256

D.8 Нечеткие логические вычисления........258

D.9 Нейросетевой тулбокс..................261

ЛИТЕРАТУРА 268

Список примеров 277

Список рисунков 278

Предметный указатель 280

В будущем цифры рассеют мрак. Цифры не умира.

Только меняют порядок, как телефонные номера.

Сонм их, вечным пером привит к речи, расширит рот, удлинит собой алфавит; либо наоборот.

Иосиф Бродский

ПРЕДИСЛОВИЕ

Математическое моделирование - это методология научной и практической деятельности людей, основанная на построении, исследовании и использовании математических моделей. Математическим моделированием занимался, в сущности, каждый, кто применял математику на практике - от великих ученых древности до школьников, решающих задачи “на составление уравнений”. Однако в самостоятельную научную дисциплину математическое моделирование оформилось лишь в последние несколько десятилетий в связи с широким применением компьютеров. Математическое моделирование тесно связано с прикладной математикой и с общей теорией систем, но не совпадает с ними, поскольку теория систем, как и другие разделы математики, имеет дело лишь с математическими объектами. Предмет математического моделирования шире и включает, кроме исследования математических объектов, формализацию постановки практической задачи и интерпретацию полученных формальных результатов. Иными словами, началом и концом процесса математического моделирования является окружающая действительность, практика.

Центральным понятием математического моделирования является математическая модель (ММ) - совокупность математических объектов и отношений, которые отображают объекты и отношения, существующие в некоторой области реального мира (предметной области). Выделяют три этапа математического моделирования:

- построение ММ (формализация задачи);

- исследование ММ (анализ модели);

- использование ММ (синтез решения).

В данной книге рассматриваются в основном первые два этапа.

7

Этап формализации тесно связан с научно-инженерной дисциплиной, именуемой системным анализом [76].

На этапе анализа решаются так называемые прямые задачи, т.е. по заданным значениям входов системы определяются ее выходы. Лля этапа синтеза характерны обратные задачи, а именно определение входов системы по заданным (желаемым) значениям ее выходов. Использование ММ возможно для различных целей: прогнозирования, исследования, проектирования, управления.

Весь опыт человечества показывает, что одни и те же математические модели и методы могут одинаково применяться в различных областях и для различных целей. Это обстоятельство определяет внутреннее единство математического моделирования и его место в системе подготовки специалистов (об этом см. также [13, 17, 18, 67, 94, 107]). Изучение математического моделирования должно идти вслед за изучением основных теоретических курсов и компьютерных технологий, но предшествовать выполнению основных курсовых и дипломных проектов.

Заметим, что при проектировании математическая модель используется для так называемого предварительного синтеза: структура и параметры модели и решения выбираются, когда реальной системы еще не существует. Напротив, в задачах управления синтез решения (выбор управляющего воздействия) осуществляется в процессе работы системы на основе текущей информации о ее поведении (так.называемый совмещенный, или управляемый, синтез). Управляемый синтез решения требует больше текущей, но меньше априорной информации, предоставляя новые возможности исследователю, проектировщику или конструктору системы.

Значительная часть книги является переработкой учебных пособий [74, 107] и посвящена вопросам построения математической модели, выбора ее структуры и параметров. Почти не затрагиваются вопросы анализа дискретных моделей, с которыми можно познакомиться, например, по книгам [26, 94, 77, 89, 88], а также вопросы синтеза решения, которым посвящена обширная литература по методам оптимизации и принятия решений (см.например, [9, 22, 48, 72, 76, 80, 92, 95, 98]).

На рубеже XXI в. применение математического моделирования и изучение его приемов уже немыслимы без компьюте

8

ров и программного обеспечения, как специализированного, так и универсального. Поэтому целесообразно не разделять математическое моделирование и его программную поддержку, а говорить о математическом моделировании в той или иной программной среде, предоставляющей набор функциональных (расчетных) и сервисных возможностей и допускающей расширение с учетом специфики решаемых задач. В книге описывается одна из наиболее популярных программных сред MATLAB7*, разработанная фирмой “The MathWorks, Inc.” (www.mathworks.com) и ставшая фактически международным стандартом учебного программного обеспечения в областях линейной алгебры, теории систем, теории управления, обработки сигналов и ряда других. Приводятся примеры решения задач в среде MATLAB 5я. Приводятся также примеры, показывающие опасность бездумного, поверхностного подхода к применению численных методов и пакетов программ, и возникающие при этом ошибки.

Читателя может заинтересовать похожая на MATLAB, но в отличие от нее свободно распространяемая система Scilab7*, разработанная во Франции в институте INRIA (www-rocq. inria.fr/scilab, [128]). Краткие сведения о системе Scilab7* приведены в Приложении А.

Ограниченность объема книги диктует обзорный стиль изложения. В то же время важной ее частью являются примеры: ведь овладеть математическим моделированием - это значит научиться решать задачи, а чтобы научиться решать задачи, надо решать их. Материал книги основан на лекциях и практических занятиях, проводившихся авторами в течение ряда лет со студентами, аспирантами и слушателями ФПК преподавателей по информатике Балтийского государственного технического университета.

Замеченные опечатки и дополнительный материал по теме книги будут помещаться в Интернет на странице лаборатории “Управление сложными системами” ИПМАШ РАН (www.ipme.ru/ipme/labs/ccs/ccs.html). Там можно найти и другие полезные сведения о публикациях, конференциях, программных продуктах, а также ссылки на другие источники информации по теории автоматического управления и смежным вопросам. В частности, рекомендуем посетить РУСИКОН - Российский архив по системам и управлению

9

(www.rusycon.ru). Те, кто пока не имеет прямого доступа к Интернету, могут связаться с нами по электронной почте: alf@ccs.ipme.ru или по обычной: 199178, С.-Петербург, Большой пр. В.О., д. 61, ИПМАШ РАН, А.Л Фрадкову.

Авторы благодарят сотрудников Института проблем машиноведения РАН и БГТУ за полезные обсуждения и помощь в работе над книгой. Авторы глубоко признательны рецензентам А.В. Тимофееву и В.М. Иванову за ценные замечания.

Издание книги было поддержано ФНП “Интеграция”, проект 360-01. Ряд результатов, включенных в нее, был получен в процессе совместной работы авторов по грантам РФФИ (99-01-00672) и ФНП “Интеграция” (проекты 2.1-589, А0145, А0151) в Институте проблем машиноведения РАН.

Книга рекомендовна Учебно-методическим объединением по образованию в области радиотехники, электроники, биомедицинской техники и автоматизации Министерства образования РФ в качестве учебного пособия межвузовского использования по направлениям 550200 и 651900 - Автоматизация и управление. Она также может оказаться полезной преподавателям и инженерам, интересующимся применением математических методов и компьютерных технологий в различных областях науки и техники.

Доверься мне в главном, Не верь во всем остальном.

Борис Гребенщиков

ГЛАВА 1. МЕТОДОЛОГИЯ МАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ

1.1. Понятие математической модели

Как уже было сказано в Предисловии, центральным понятием математического моделирования является понятие математической модели - совокупности математических объектов и отношений, которые отображают объекты и отношения некоторой области реального мира (предметной области).

Рассмотрим в качестве примера один из простейших видов математических моделей - линейное соотношение между двумя числовыми переменными. Если обозначить входную (независимую) переменную через и, а выходную (зависимую) через ?/, то такая модель имеет вид

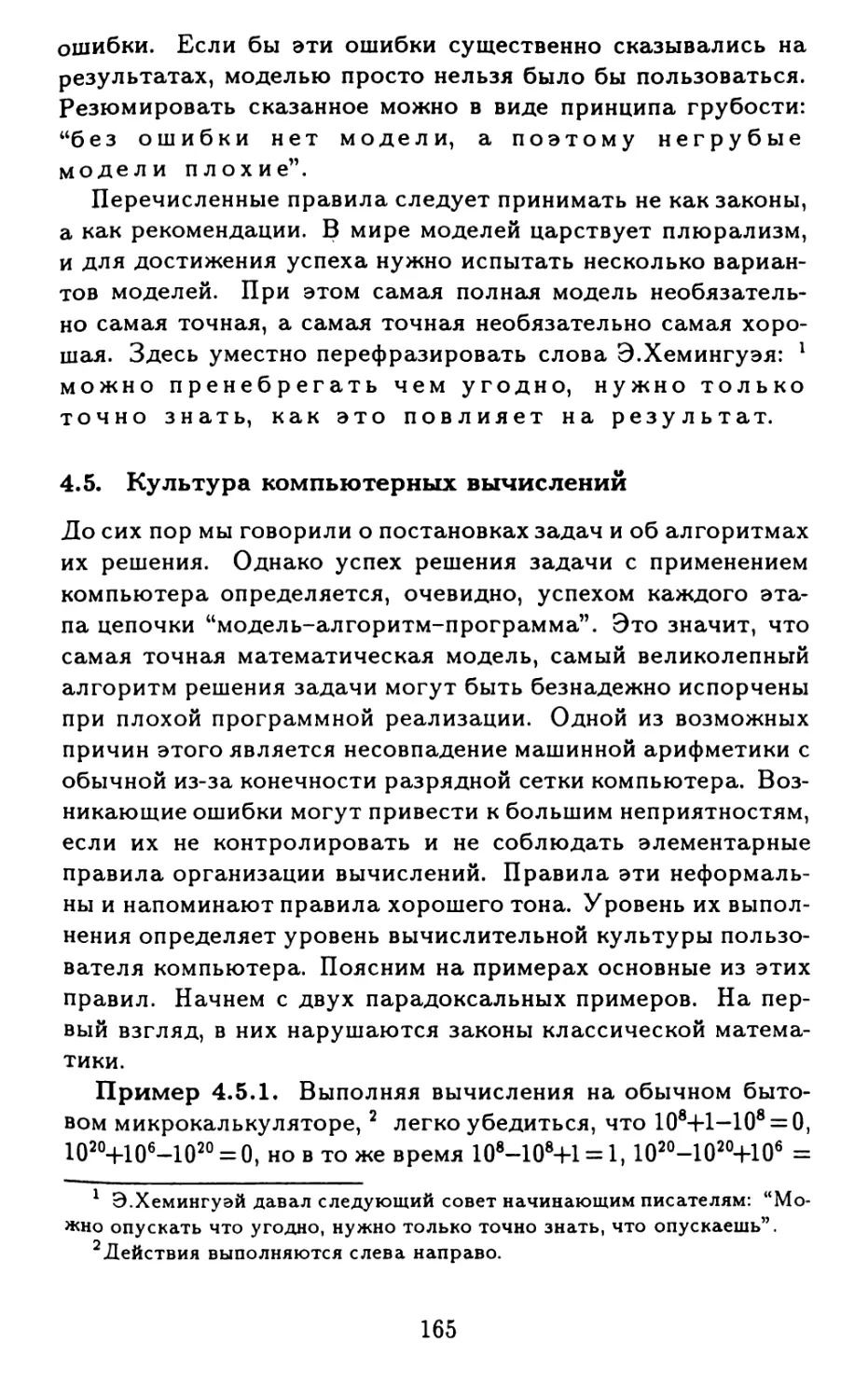

У = ки, (1.1)

где к - некоторый числовой параметр (коэффициент), выражающий свойства модели. Соотношение (1.1) является формальным выражением того факта, что между величинами и и у существует прямая пропорциональная зависимость. Подобными зависимостями описываются многие процессы в физических, биологических и других реальных (естественных или искусственных) объектах. Соотношение (1.1) (или другое аналогичное соотношение) может описывать как связь между конкретными переменными конкретного объекта, так и целый класс зависимостей, одинаковых для различных объектов. Наиболее общие и универсальные зависимости в естественных науках называются законами. Например, закон Ньютона в механике выражает тот факт, что ускорение тела прямо пропорционально приложенной к телу силе. Закон Ома в физике говорит, что сила тока, протекающего через участок электрической цепи, прямо пропорциональна падению напряжения на этом участке и т.д.

С точки зрения математического моделирования и закон Ньютона, и закон Ома являются примерами линейных статических математических моделей (1.1). В случае закона Ньютона и = F(t) - это сила, приложенная к телу в момент t,

11

d2s(t)

у = --j-X z - ускорение тела, т.е. вторая производная от леей

ремещения $(/), к = т-1 - масса тела. В случае закона Ома и = i(t) - это сила тока в проводнике, у = ~ = Д<^(0 -

падение напряжения на участке проводника (разность потенциалов), к = R - величина сопротивления рассматриваемого участка. Таким образом, математическая модель - это более общее понятие, чем закон, поскольку оно носит междисциплинарный характер. Успехи прикладной математики и математического моделирования основаны на том, что одними и теми же математическими моделями могут описываться совершенно различные по природе процессы, т.е. одни и те же приемы и методы построения и исследования математических моделей пригодны для различных объектов (задач).

С другой стороны, законы естественных наук часто являются “кирпичиками” для построения математической модели реального объекта (так называемые теоретические модели, или модели на основе первичных принципов). Такой подход является основным в теоретической и прикладной механике, а также в теоретической и прикладной физике, где модели конкретных процессов и объектов выводятся из общих вариационных принципов - законов (подробнее см., например, [90]). Однако готовых “кирпичиков” может оказаться недостаточно и тогда при построении математической модели добавляются дополнительные соотношения - связи. В частности, такая ситуация возникает, когда реальный объект состоит из нескольких частей (элементов, компонентов) или требуется описать взаимодействие нескольких различных по природе процессов, протекающих в объекте. Правила соединения отдельных частей в единую математическую модель, отражающие структуру взаимодействия этих частей, часто называются структурно-топологическими уравнениями (связями). Такие правила могут основываться на законах естественных наук, например на законе Д’Аламбера для механических систем и аналогичном (в силу электромеханической аналогии) законе Кирхгофа для электрических цепей. В общем случае для составления моделей целого из моделей отдельных частей используется аппарат теории графов и теории матриц [72, 97].

Однако, даже если уравнения отдельных частей и уравнения связей построены, задачу построения математической модели рано считать решенной, поскольку модель может со

12

держать ряд параметров, которые недоступны или трудно определяемы в реальной системе. Их определение может потребовать дополнительных экспериментов с реальной системой с целью определения (идентификации) параметров математической модели. Например, в линейной модели (1.1) требуется оценить коэффициент к по результатам экспериментов.

Хотя методы оценки параметров достаточно хорошо разработаны (см. ниже гл. 4), их применение имеет принципиальные ограничения в силу невозможности построения абсолютно точной модели реальной системы. Наличие неустранимых погрешностей и помех создает ситуацию неопределенности, когда выходные переменные не определяются однозначно входными переменными и параметрами модели. Наличие неопределенности приводит к тому, что для одного и того же объекта или процесса может существовать несколько или даже бесконечно много математических моделей. Этот факт был отмечен еще Р. Декартом в XVII в. Различные методы описания неопределенностей рассмотрены в гл. 3.

1.2. Математическое моделирование и теория систем

Важным понятием математического моделирования является понятие “система" [76, 62]. Как писал в 1967 г. один из основателей общей теории систем М. Месарович: “Мы рассматриваем математическую теорию абстрактных систем как такую теорию математических моделей реально существующих систем, в рамках которой основные свойства этих систем исследуются с помощью весьма простых математических структур (согласующихся с интуитивной интерпретацией этих свойств)”. Система в абстрактном смысле - эквивалент понятия математической модели и задается парой множеств U, Y (U - множество входов, Y-множество выходов) и отношением 1 на множестве U х Y, формализующим связь (зависимость) между входами и выходами.

1 Напомним, что отношением R на множестве X х Y (или отношение

между X и Y) называется подмножество множества X х Y, т.е. некоторый набор пар R = {(z,у)}, где х € Х,у € Y, Например, функция у = х2 может быть представлена как отношение между множествами X = (-00,00), Y = = [0,оо), включающее те пары (х, у), для которых у = х2.

13

Входы (входные сигналы) формализуют воздействия, которые можно прикладывать к системе, а выходы (выходные сигналы) - это совокупность всех данных (величин), доступных наблюдению или измерению. Например, при построении математической модели участка электрической цепи можно в качестве множеств U, Y входных и выходных сигналов взять множество непрерывных вещественнозначных функций, заданных на числовой оси 7£1. Тогда в качестве отношения S будет выступать отношение линейной связи между числовыми значениями силы тока и разности потенциалов:

Ду>(/) । ,

ф) = к = const.

Для системы, описывающей движение материальной точки по закону Ньютона, в качестве U - множества входных функций также можно взять множество непрерывных функций на но тогда в качестве выходного множества Y следует брать множество дважды непрерывно дифференцируемых функций, а отношение S устанавливает линейную связь между входной функцией и второй производной от выходной функции по времени.

Соединение систем также является системой и задается отношением. Например, последовательное соединение систем Si С х Yi и S2 С U2 х Y2 есть отношение S С Ux х Y2, такое что (^1,2/2) € S, если существуют € Y1} и2 € U2, удовлетворяющие условиям (ui,yi) Е Si, (2/1 ,и2) Е Я, (и2,у2) € S2, где R С Yi х U2 - отношение, определяющее связь между 1 2/1 и и2. Таким образом можно определять сколь угодно сложные системы, исходя из простых, которые становятся частями {подсистемами) составной системы.

Приведенное определение отражает в абстрактном виде особенности, присущие нашему интуитивному представлению о системе: целостность и структурированность [76].

Целостность (единство) означает, что система отделена от внешней среды; среда может оказывать на нее действие (акцию) через входы и воспринимать отклик (реакцию) на эти действия через выходы.

Структурированность означает, что система может быть

ХВ простейшем случае возможно, что Yi = U2, a R задано как отношение тождества (2/1 > u2) € R, если yi = и2.

14

разделена внутри на несколько подсистем, связанных и взаимодействующих между собой так же, как целая система взаимодействует с внешней средой.

Третье свойство, присущее системе, - целенаправленность, требует задания некоторой цели, достижение которой говорит о правильной работе системы. Цель также задается некоторым отношением, которое иногда включают в математическую модель реальной системы, а иногда - нет в зависимости от удобства для решения конкретной задачи.

Внешние условия

Элементы решения

--------

Операция -

Показатели эффективности

Рис. 1.1.

Приведенное выше формальное определение весьма общо; под него подпадают практически все виды математических моделей систем: дифференциальные и разностные уравнения, регрессионные модели, системы массового обслуживания, конечные и стохастические автоматы, дедуктивные системы (исчисления) и т.д. Можно трактовать как систему любой преобразователь входных данных в выходные (рис. 1.1, а). Например, системой можно назвать процесс решения любой задачи. При этом входами будут являться исходные

15

данные, выходами - результаты, а целью - правильное решение (рис. 1.1, б). Такой подход к системе подчеркивает ее целенаправленность и ведет свое происхождение от исследования операций [18] - научной дисциплины, занимающейся разработкой количественных методов обоснования решений. Основное понятие здесь - операция, т.е. действие, которое подвергается исследованию (проектирование, конструирование, управление, экономическая деятельность и т.д.). Операция соответствует некоторой системе. Входами этой системы являются элементы принимаемого решения о проводимой операции, выходами - результаты проведения операции (показатели ее эффективности (рис. 1.1, в).

В дальнейшем будем рассматривать так называемые временные системы, функционирование которых - это процесс, разворачивающийся во времени, т.е. множества возможных входов и выходов U, Y - это множества функций времени со значениями соответственно во множествах U, Y:

U = {и : Т -> U},Y = {у : Т -> У},

где Т— множество моментов времени, на котором рассматривается система.

Система называется функциональной (определенной), если каждой входной функции u(t) соответствует единственная выходная функция y(t). В противном случае система называется неопределенной. Неопределенность обычно возникает из-за неполноты информации о внешних условиях работы системы. Важным свойством, присущим реальным системам, является причинность. Она означает, что если входные функции и u2(s) совпадают при s < t, т.е. щ(з) = u2(s) при $ < t, то соответствующие выходные функции удовлетворяют условию 2/! (С = 3/г(^)» т.е. “настоящее не зависит от будущего при заданном прошлом”.

Числовые величины, связанные с системой, делятся на переменные и параметры. Параметры - это величины, которые можно считать постоянными в промежутке времени рассмотрения системы. Остальные числовые величины являются переменными. Значения переменных и параметров определяют количественную информацию о системе. Оставшаяся информация, качественная, определяет структуру системы. Различие между переменными и параметрами, а также ме

16

жду параметрами и структурой может быть условным, однако знание о нем может быть полезным в методическом отношении. Так, типовым приемом построения математической модели системы является параметризация - выбор в качестве математической модели семейства соотношений, зависящих от конечного (обычно небольшого) количества чисел - параметров.

На ранних этапах развития теории систем и кибернетики, в 60-70-х гг. XX в., был популярен подход к рассмотрению системы как “черного ящика” ( “black box”), когда существующая внутренняя структура системы игнорировалась, а структура и соответствующие параметры ее математической модели выбирались по результатам экспериментов с этой системой, исходя из наилучшей точности описания ее поведения. При отсутствии априорной 1 информации о системе такой подход является единственно возможным. Однако при наличии априорной информации более предпочтителен и современен подход “серого ящика” (“grey box”), при котором структура модели задается из физических соображений, а цель экспериментов с объектом состоит в определении параметров модели.

Для простых систем, подобных уже упоминавшимся в примерах о материальной точке и участке электрической цепи, выбор структуры (например, в виде (1.1)) обычно не вызывает сомнений (если, конечно, нет необходимости учитывать дополнительные факторы, например распределенность массы и заряда, квантовые и релятивистские эффекты) и построение математической модели конкретной системы состоит в оценке единственного параметра к по результатам эксперимента.

Однако, если количество соотношений, описывающих систему, велико, может оказаться разумным учесть только небольшое число основных из них, а остальные задать в упрощенном виде или вообще пренебречь ими. При этом из эксперимента будут определены как параметры, так и (частично) структура, т.е. будет использовано сочетание подходов “серого ящика” и “черного ящика”.

Что касается определенности (детерминизма) системы, то может оказаться, что ее нет даже после определения всех параметров математической модели, но неопределенность

1 a priori - до опыта (лат.).

17

устраняется, если ввести в математическую модель системы некоторые дополнительные скрытые (латентные) параметры аь а2,... , Например, закон Ньютона не определяет однозначно движения точки: для этого требуется задать дополнительно два параметра - положение и скорость точки в какой-либо момент времени, например а0 = 2/(0), ai = ^(0). В общем случае формально это означает, что выход модели задается некоторой функцией от входа системы и от набора скрытых параметров а = {ai,a2,... , a/у}, т.е.

у = R(u, а). (1.2)

Набор а называется также глобальным состоянием системы, а функция /?(•,•) - глобальной реакцией системы.

В теории систем доказывается [62], что представление (1.2) всегда существует, если не накладывать ограничений на функцию реакции R. Однако для временных систем в этом результате мало смысла, так как представление (1.2) должно согласовываться с временной структурой системы, в частности сохранять ее причинность. Обеспечить нужное согласование при фиксированных параметрах а часто не представляется возможным. Например, если рассмотреть движение материальной точки со сдвигом по времени на величину т, то дифференциальное уравнение движения не изменится, а выбор в качестве скрытых параметров 2/(т), ^(т) не подойдет, так как окажется, что параметры не постоянны.

Однако ничего страшного не произойдет, если разрешить скрытым параметрам изменяться во времени, т.е. стать переменными. Нужно только, чтобы зависимость скрытых параметров от времени поддавалась описанию, т.е. включалась в математическую модель системы. Таким образом, мы приходим к понятиям переменных состояния и моделей состояния, играющих важную роль в естествознании и технике.

Системы, допускающие описание в пространстве состояний, называются системами с памятью, или динамическими системами (см. п. 3.3 этой книги, а также [36] и п. 1.1 [6]).

В заключение параграфа отметим, что иногда при исследовании системы не удается однозначно определить, какие из переменных, связывающих систему с внешним миром, являются входными, а какие - выходными. Например, если участок цепи рассматривается как часть сложной электрической

18

или электронной схемы, то исследователь не может произвольно, по своему усмотрению, менять напряжение на участке. Эксперимент со схемой может состоять лишь в подаче и измерении сигналов на некоторых узлах схемы (так называемые “порты”, или “терминалы”), причем входные и выходные порты могут меняться от эксперимента к эксперименту. Эти и другие соображения мотивировали появление более общего, так называемого бихевиористского подхода в теории систем [147], особенно удобного для изучения взаимосвязанных систем. Бихевиористская модель системы имеет вид т-арного отношения

S cWlxW2x--Wm (1.3)

между явными (внешними) переменными сигналами , w2,... , wmj среди которых могут быть как входные, так и выходные сигналы. Разумеется, в системе могут быть и латентные (скрытые) переменные.

Бихевиористские модели являются более общими, чем модели состояния [116, 147].

1.3. Математическое моделирование и системный анализ

Системный анализ в широком смысле - это методология (совокупность методических приемов) постановки и решения задач построения и исследования систем, тесно связанная с математическим моделированием. В более узком смысле системный анализ - методология формализации сложных (трудно формализуемых, плохо структурированных) задач. Системный анализ возник как обобщение приемов, накопленных в задачах исследования операций и управления в технике, экономике, военном деле. Соответствующие модели и методы заимствовались из математической статистики, математического программирования, теории игр, теории массового обслуживания, теории автоматического управления. Фундаментом перечисленных дисциплин является теория систем [62].

Остановимся на различии в употреблении терминов “системный анализ” и “системный подход”. Системный анализ - это целенаправленная творческая деятельность человека,

19

на основе которой составляется представление исследуемого объекта в виде системы. Системный анализ характеризуется упорядоченным составом методических приемов исследования. Что касается термина “системный подход” , то традиция его применения связана с исследованиями, проводимыми многоаспектно, комплексно, при изучении с разных сторон предмета или явления. Этот подход предполагает, что все частные задачи, решаемые на уровне подсистем, должны быть увязаны между собой и решаться с позиции целого (принцип системности). Системный анализ - более конструктивное направление, содержащее методику разделения процессов на этапы и подэтапы, систем на подсистемы, целей на подцели и т.д.

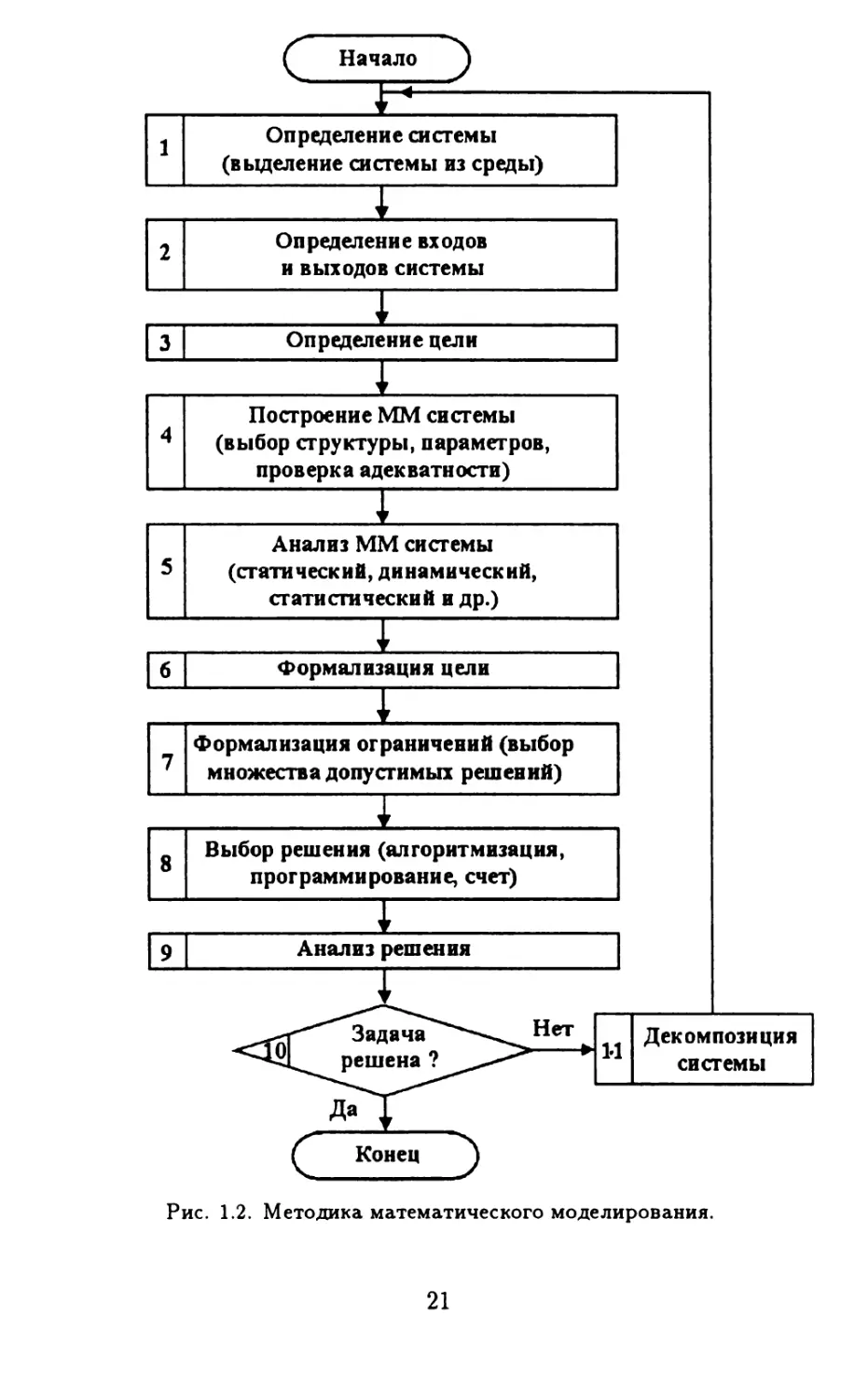

В обширной литературе по системному анализу содержится большое число рекомендаций и методических приемов построения математических моделей и принятия решений на их основе. Выделяя общие части различных приемов и рассматривая их во взаимодействии, можно сформулировать последовательность действий (этапов) при постановке и решении задач, которую будем называть методикой математического моделирования. В упрощенном виде один из возможных вариантов такой методики представлен на схеме рис. 1.2. Эта методика помогает более осмысленно и грамотно ставить и решать прикладные задачи. Опыт показал, что она полезна и в преподавании предмета, легко воспринимается обучающимися с различной степенью подготовки. Если на каком-то этапе возникают затруднения, то нужно вернуться на один из предыдущих этапов и изменить (модифицировать) его. Если и это не помогает, то, значит, задача оказалась слишком сложной и ее нужно разбить на несколько более простых подзадач, т.е. провести декомпозицию (см. п. 1.4). Каждую из полученных подзадач решают по той же методике. Для иллюстрации применения методики математического моделирования приведем пример [67].

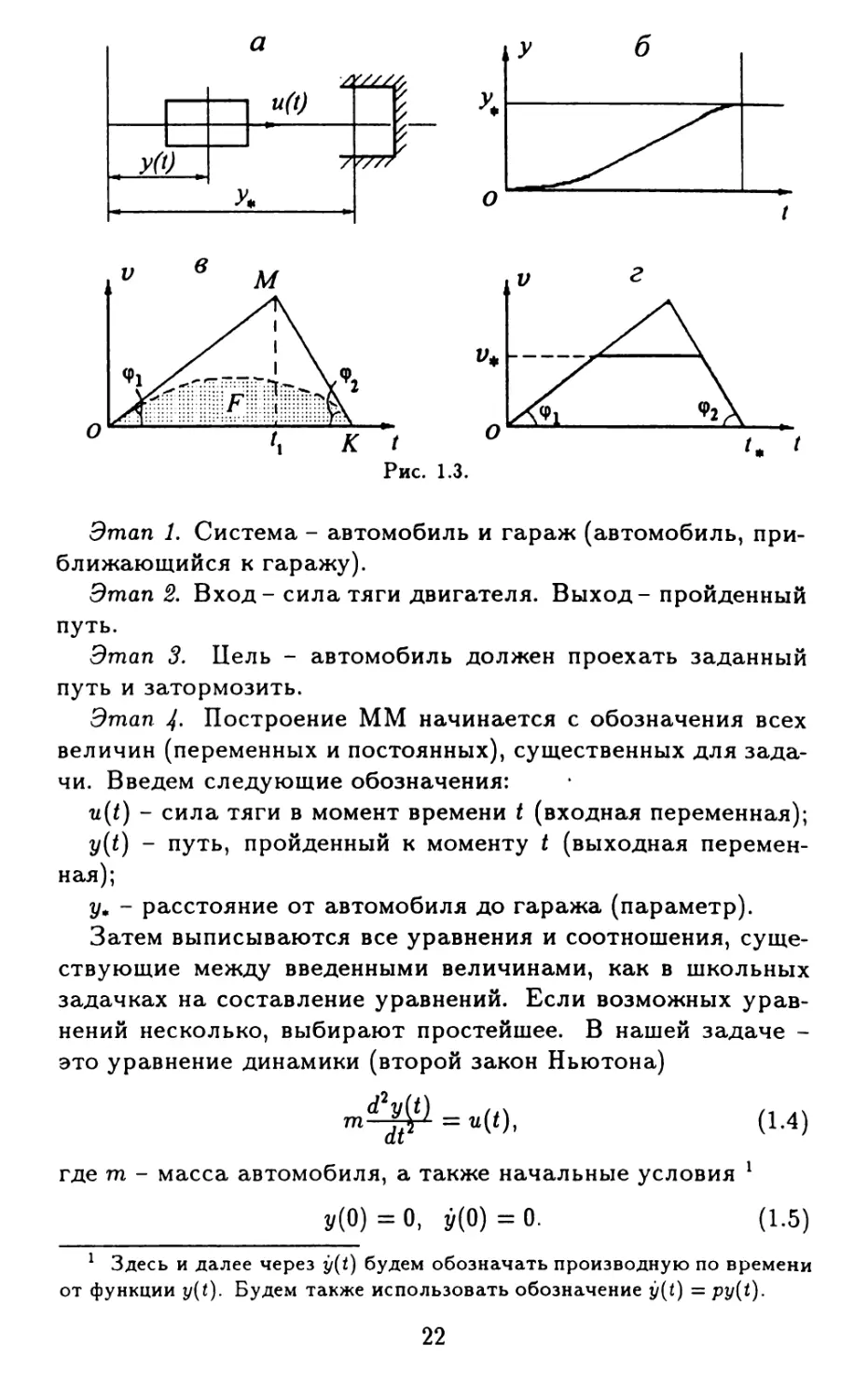

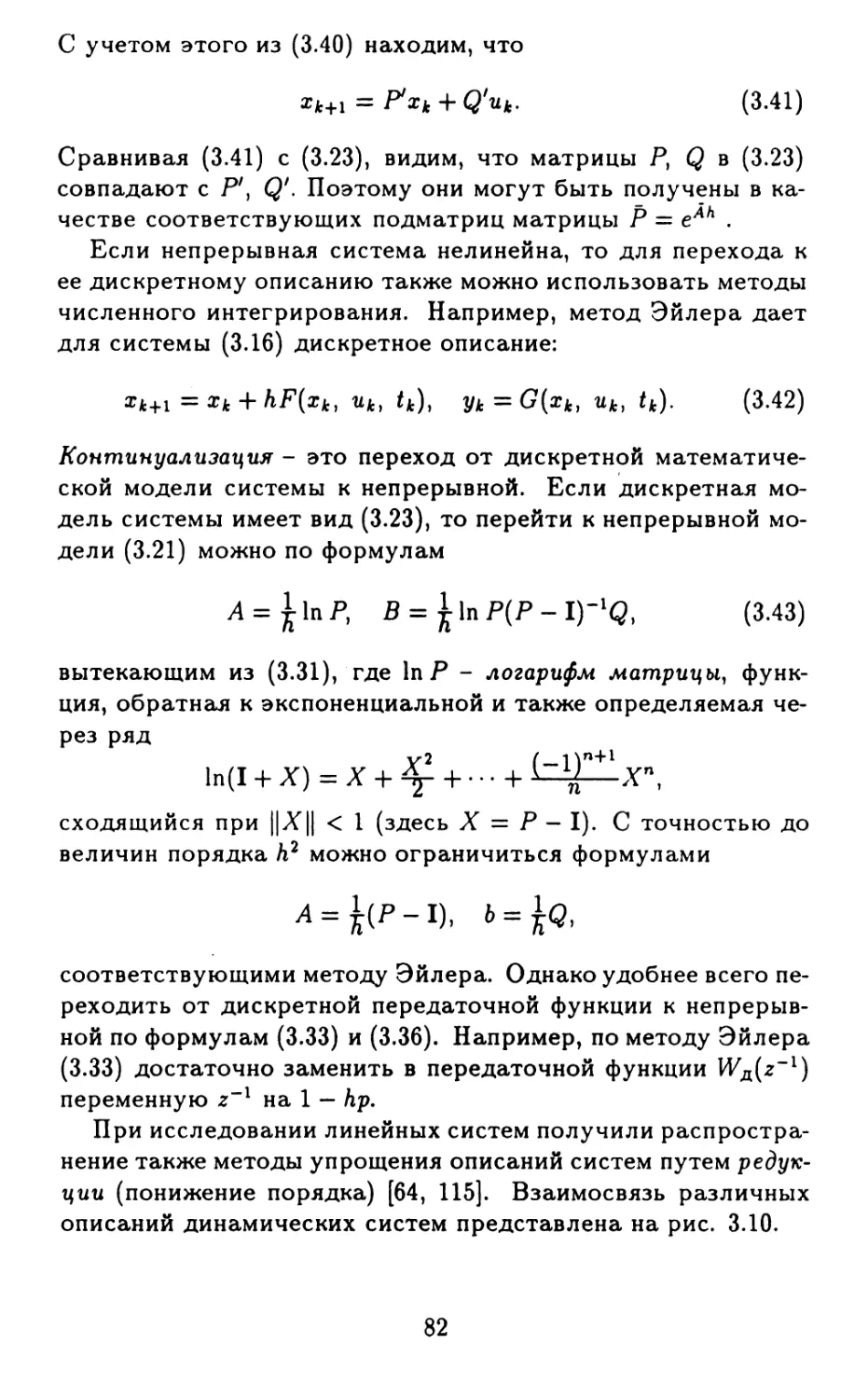

Пример 1.3.1. Рассмотрим автомобиль, находящийся перед гаражом на некотором расстоянии от него (рис. 1.3, а). Требуется поставить автомобиль в гараж и сделать это по возможности наилучшим образом. При решении попытаемся руководствоваться алгоритмом системного анализа (см. рис. 1.2).

20

Рис. 1.2. Методика математического моделирования.

21

Этап 1. Система - автомобиль и гараж (автомобиль, приближающийся к гаражу).

Этап 2. Вход - сила тяги двигателя. Выход - пройденный путь.

Этап 3. Цель - автомобиль должен проехать заданный путь и затормозить.

Этап 4- Построение ММ начинается с обозначения всех величин (переменных и постоянных), существенных для задачи. Введем следующие обозначения:

u(t) - сила тяги в момент времени t (входная переменная);

y(t) - путь, пройденный к моменту t (выходная переменная);

у. - расстояние от автомобиля до гаража (параметр).

Затем выписываются все уравнения и соотношения, существующие между введенными величинами, как в школьных задачках на составление уравнений. Если возможных уравнений несколько, выбирают простейшее. В нашей задаче -это уравнение динамики (второй закон Ньютона)

= (1Л)

где т - масса автомобиля, а также начальные условия 1

3/(0) = о, 2/(0) = 0. (1.5)

1 Здесь и далее через y(t) будем обозначать производную по времени от функции y(t). Будем также использовать обозначение y(t) = py(t).

22

Этап 5. Модель (1.4),(1.5) достаточно хорошо изучена и в детальном анализе не нуждается. Укажем лишь, что она адекватна, если можно пренебречь размерами автомобиля, ограничением на его мощность, силами трения и сопротивления и другими более второстепенными факторами.

Этап 6. Простейший вариант формализации цели

!/(*.) = у., (1.6)

где t* - момент остановки, который оказывается неудовлетворительным, поскольку в (1.6) не формализовано само требование остановки y{t^) = 0, и, значит, не ясно, как система будет вести себя при t > Правильнее задать цель соотношением

!/(<.) = У., при t > t„ (1.7)

из которого следует, в частности, что y(t) = 0 при t > t.. На первый взгляд, задача поставлена и можно, пропуская этап 7 (см. рис. 1.2), переходить к ее решению, т.е. к этапу 8. Но, оказывается, однозначного решения так поставленная задача не имеет: здравый смысл подсказывает, что существует бесконечно много способов достичь цели (1.7). Значит, нужно дополнить цель правилом отбора способов, позволяющим ответить на вопрос, какой способ лучше. Зададимся следующим разумным правилом: тот способ считается лучшим, который позволяет быстрее достичь цели. Формально новую цель можно записать так:

min{/* : y(t) = у* при t > /*}. (1.8)

Но теперь физические соображения показывают, что решение поставленной задачи тривиально: искомый минимум в (1.8) равен нулю! Действительно, выбрав достаточно большую силу тяги, можно придать автомобилю как математическому объекту, описываемому ММ (1.4), (1.5), сколь угодно большое ускорение и сколь угодно быстро 1 переместить его

1 Математик здесь, конечно, заметит, что минимум в (1.8), строго говоря, может не достигаться и в формулировке (1.8) нужно заменить min на inf (“инфимум” - точная нижняя грань множества). Однако ситуация от этого не изменится: формализация в данном случае не отражает существа задачи, т.е. проведена неверно. В дальнейшем, чтобы не “пугать” инженера, мы будем пользоваться обозначениями min, max, имея в виду, что при необходимости их следует заменить на более общие inf, sup.

23

на любое заданное расстояние. Видимо, требуется ввести какие-то ограничения, исключающие бессмысленные решения. Можно было бы усложнить ММ системы: учесть ограниченную мощность двигателя, его инерционность, силы трения и т.д. Однако разумнее попытаться остаться в рамках ММ (1.4), (1.5), (1.8), введя дополнительно лишь ограничения на силу тяги:

- а < u(t) < Ь. (1.9)

Таким образом, чтобы придать задаче смысл, нам пришлось возвратиться на этап 7.

Этап 8. Для решения задачи можно было бы применить мощный и хорошо разработанный аппарат теории оптимального управления (вариационное исчисление, принцип максимума Понтрягина и др., см., например, [95, 75]). Однако сначала надо попытаться решить задачу элементарными средствами. Для этого часто бывает полезно перейти к геометрической интерпретации задачи, чтобы привлечь нашу геометрическую интуицию. Естественная интерпретация, в координатах “время - пройденный путь”(рис. 1.3, б), не дает ключа к решению, так как не позволяет в удобной форме представить ограничения на допустимые траектории движения автомобиля. Дело меняется коренным образом, если перейти к другой ММ. Введем новую переменную v(t) = y(t) (скорость). Тогда вместо (1.4),(1.5) возникает уравнение

mi = it, v(0) =0, (1.10)

цель (1.8) запишется в виде

yt

: / v(s)ds = у* при t > f*}, (1.11)

Jo

а ограничения (1.9) превратятся в ограничения на скорость изменения новой переменной:

— а/т < v(t) < b/m. (1-12)

Итак, мы изменили выход системы, из-за чего пришлось заново пройти этапы 2-6.

Геометрическая интерпретация движения системы (1.10) - (1.12) в плоскости {v, t} изображена на рис. 1.3, в. Из него видно, что для решения задачи нужно найти кривую

24

v(f) (/ > 0) с заданной площадью фигуры F под ней и наименьшей возможной координатой правого конца/*, лежащую в треугольнике ОМК с заданными углами наклона боковых сторон (в соответствии с (1.12) tg^ = b/m при tgy?2 = а/т).

Геометрическое решение очевидно: фигура F должна заполнять весь треугольник ОМК. Это значит, что автомобиль должен двигаться с максимальным ускорением до некоторого момента затем включить максимальное торможение и в момент /* выключить двигатель. Формулы для определения момента переключения выводятся из элементарного расчета треугольника ОМК по заданной площади и углам. Они имеют вид

_ I 2тау. _ /2т(а + Ь)у. tl~'^b(a + b)’ ab

Рассмотренная геометрическая модель позволяет решать и более сложные задачи. Например, если по соображениям безопасности нужно учесть ограничение на максимальную скорость: |з/(/)| < то легко усмотреть решение из рис. 1.3, г: график оптимальной траектории представляет собой трапецию.

Еще более сложные задачи (например, при введении ограничений на расход топлива в виде Jo°° |и(/)\dt < А) не имеют простого аналитического решения, подобного (1.13), и практически решаются лишь численно, с привлечением математического аппарата приближенной минимизации функционалов (см., например, [75, гл. 9]). Однако и для них решение упрощенной задачи не теряет важности, поскольку оно позволяет получить начальное приближение к решению сложной задачи, установить качественные свойства решения сложной задачи, выявить факторы, наиболее сильно влияющие на решение сложной задачи, и, главное, соотнести результаты математического исследования со здравым смыслом.

Резюмируя сказанное, можно дать совет изучающему математическое моделирование: “Не решай сложную задачу, не решив сначала более простую!”.

25

1.4. Сложные системы и декомпозиция

Известно, что системный анализ родился как метод исследования и проектирования сложных систем. Что же такое “сложная” система? Понятие это неформальное, и обычно, говоря о сложных системах, перечисляют их основные особенности:

- наличие большого числа разнородных элементов (подсистем);

- сложный характер, неоднородность связей между подсистемами;

- сложность функций, выполняемых системой;

- наличие неопределенности в описании системы;

- сложность определения (организации) требуемого управляющего воздействия на систему и т.д.

Однако понятно, что каждая из этих особенностей может оказаться существенной или несущественной: все зависит от конкретной ситуации и целей исследования. Поэтому более универсальный способ выделения класса сложных систем связан со сложностью самого процесса исследования системы. Если методика математического моделирования (см. рис. 1.2) приводит к успеху сразу же, “за один проход”, то нет оснований называть систему “сложной”. Введение этого термина оправдано, если решить задачу в исходном виде не удается. В этом случае она разбивается на несколько вспомогательных подзадач, решаемых по отдельности. -Такой прием называется декомпозицией и является основным методом исследования сложных систем.

При декомпозиции исходная система делится на подсистемы, а цель - на подцели. Далее для решения каждой подзадачи пользуются той же методикой, что и для всей системы. Если в ходе решения (а возможно, и до того) какие-то из подзадач окажутся слишком сложными, то снова проводится декомпозиция: возникают подзадачи следующего уровня и т.д. Результатом этого процесса является структуризация: исходная система приобретает иерархическую (многоуровневую) структуру 1 [76, 64, 62]. Соответствующая структура

1 Здесь термин “структура” используется в несколько более узком смысле, чем в п. 1.2, и означает состав подсистем в системе и типы связей между ними.

26

Рис. 1.4.

возникает и в множестве подцелей; она называется деревом целей (рис.1.4), поскольку представляет собой граф типа дерева (без циклов). 1

Вообще теория графов является естественным математическим аппаратом описания сложных систем [42, 88]. Действительно, каждой сложной системе ставится в соответствие граф (структурный), вершинами которого являются подсистемы, а дугами - имеющиеся между ними связи. Если связи направленные (т.е. наличие такой связи S, —> Sj означает, что воздействие S, на Sj не вызывает обратного воздействия или им можно пренебречь), то граф системы является ориентированным (направленным). К этому классу относятся, например, структурные схемы (граф-схемы) систем автоматического управления. У других систем влияние связанных подсистем обоюдно и они описываются неориентированными графами (например, сложные электрические и электронные схемы).

Приведенное понятие декомпозиции вполне соответствует

1 Графом называется пара ((7, R), где G = {<71,..., дп } ~ конечное множество вершин, a R С G*G - бинарное отношение на G. Если (дьд}) € R тогда и только тогда, когда (g;,g,) € Я, то граф называется неориентированным, в противном случае - ориентированным. Пары (д,,д3) € R называются дугами (ребрами), а элементы gt множества G - вершинами графа.

27

идее структурного программирования. Создание сложных программных систем - одна из важнейших областей применения системного анализа. Вопросы математического обоснования декомпозиции рассматривались в [76, 64, 88]. Отметим лишь, что раздробление системы на подсистемы обычно проводится по принципу “слабых” связей, т.е. так, чтобы связи между подсистемами были слабее, чем связи между элементами каждой подсистемы.

В сложных системах часто приходится проводить несколько вариантов декомпозиции и соответственно строить несколько деревьев целей. Это обычно связано с наличием нескольких критериев функционирования системы. Возникающие при этом задачи многокритериального выбора изучаются в теории принятия решений [98]. Успех декомпозиции часто определяется интуицией и опытом исследователя. Человек, по данным психологов, может мысленным взором охватить структуру декомпозированной системы, если на каждом уровне возникает не более чем 5 ± 2 подзадач.

Пример 1.4.1. Система подготовки специалиста в вузе. Пусть перед нами поставлена цель - повысить эффективность подготовки специалистов в вузе. Как ее достичь - сразу неясно, нужно проводить.декомпозицию. Но как? Напрашивается разбиение по курсам, на шесть подсистем. Входы и выходы подсистем - показатели (например, показатели успеваемости, контрольных проверок и т.д.) в начале и конце соответствующего года обучения; подцели - обеспечение высоких значений показателей эффективности на выходах. Если оказывается, что принимаемые меры по курсам (в деканатах) малоэффективны, то проводится дальнейшая декомпозиция: по группам и по дисциплинам, выделяются группы и предметы, требующие применения воздействий. Следующий шаг декомпозиции - индивидуальный подход к студенту, содержащий возможные меры воздействия - проведение дополнительных занятий, лишение стипендии и т. д.

Можно проводить декомпозицию и по-другому - сначала по факультетам и кафедрам, а затем по специализациям, дисциплинам и преподавателям. Подцели при этом связаны с повышением добросовестности и квалификации преподавателей, следовательно, требуются другие меры воздействия, приводящие к улучшению других показателей функциониро

28

вания системы.

В перечисленных вариантах способ декомпозиции был определен сложившейся структурой системы (процесса обучения). Но так бывает не всегда. Например, если анализировать ту же систему по критериям гуманитарной подготовки студента, то разбиение на подсистемы оказывается неоднозначным, а показатели функционирования подсистем - не вполне определенными.

... заблуждение - не противоположность истины, оно тоже храм и выстроено из тех же камней, но по-другому.

Антуан де Сент-Экзюпери

ГЛАВА 2. ВВЕДЕНИЕ В MATLAB

2.1. Основные операторы языка

Изучение любого языка программирования обычно начинается с примеров применения его основных операторов. Однако состав даже базовых операторов языка MATLAB весьма широк, и сколь-нибудь полное его изложение возможно только в книгах большого объема, например как [35, 83, 84, 144]. Вместе с тем опыт применения системы и проведения занятий со студентами убеждает в том, что входной язык MATLAB настолько прост и естествен, что для успешной работы с системой необходим лишь небольшой набор основных сведений. Все остальное легко достигается по мере надобности: требуется только доступ к системе и конечно владение техническими терминами английского языка.1 2 Основные операторы языка в виде примеров представлены в настоящем параграфе. Примеры более сложных программ разбросаны по всему тексту книги.

2.1.1. Матричные операции

Создадим вектор а из девяти элементов. Для этого в команд-м 2

нои строке запишем оператор

> а = [1 2346434 5]

после чего нажмем клавишу Enter. В Окне управления MATLAB (MATLAB Command Window) появляется ответ

а = 123464345

Система MATLAB (как это и принято в математике) отличает вектор-строки от вектор-столбцов. В данном случае

1 Последнее обстоятельство с точки зрения авторов является, скорее, дополнительным доводом в пользу работы с системой.

2 Символ > не набирается пользователем, а выставляется в командной строке интерпретатором системы MATLAB, являясь признаком ожидания команды.

30

получилась вектор-строка, в чем убеждаемся, выполнив оператор size(a). В ответ получим: ans =19. Следовательно, элемент а есть 9-мерная вектор-строка. По принятой в программировании терминологии переменная а является индексированной переменной (именем массива) с двумя измерениями. По первому измерению индекс может принимать значение, равное единице, а по второму - изменяться от одного до девяти. При описании языка MATLAB более естественным является использование математических терминов, что мы обычно и будем делать. В тех ситуациях, когда это не удается, будем оперировать с понятием массивов данных (а не матриц и векторов). В рассмотренном выше примере оператор-функция size записан без левой части. Это приводит к тому, что результат его выполнения присваивается переменной с резервированным именем ans (от англ, answer - ответ).

Выполним теперь оператор

> b = а ♦ 2

Мы получили вектор-строку Ъ, каждый элемент которой равен значениям элементов вектора а, увеличенных на 2:

Ъ=345686567

1

Создадим теперь квадратную матрицу А =

Для этого выполним команду

2 О

5 -1

10 -1

2

4

> А = [1 2 0; 2 5 -1; 4 10 -1] ;

Заметим, что результат выполнения операции не выводится на дисплей. Это связано с тем, что команда оканчивается символом “точка с запятой”.

Пусть теперь матрица В = А (символ “т” обозначает операцию транспонирования). Выполнив оператор

> В=А'

получим

В =

1 2 4

2 5 10

0 -1 -1

31

Произведение этих матриц найдем с помощью оператора

> С=А*В;

Следует обратить внимание на то, что операция умножения массивов понимается в системе MATLAB в векторноматричном смысле. Например, для введенных ранее массивов а и Ъ оператор

> с=а*Ъ

приведет к сообщению об ошибке

??? Error using ==> *

Inner matrix dimensions must agree

- “Неправильное использование *. Внутренние матрицы должны иметь соответствующие размеры”.

Можно выполнить оператор

> с=а*Ь’

тогда получим в ответе с = 196, так как мы нашли скалярное произведение векторов а и Ь, т.е. вычислили с = ab . Допускается и выполнение оператора

> с=а,*Ъ;

Тогда в ответе получится матрица размером 9x9 единичного ранга (чтобы проверить это, выполним операторы size (с) и rank(c)). Если же мы хотим выполнить поэлементное умножение массивов а и Ъ, то нам следует использовать оператор т.е. написать

> с=а.*Ъ

В ответе получим

с = 3 8 15 24 48 24 15 24 35

Этот же оператор применим и к массивам большей размерности, в чем убеждаемся, выполнив действие С=А.*В.1 Для вычисления обратной матрицы используем оператор

1 По умолчанию MATLAB различает строчные и прописные буквы в идентификаторах переменных и функций. В приведенных выше примерах строчными буквами обозначались векторы (массивы с одним измерением), а прописными - матрицы (массивы, имеющие два измерения). Этот выбор определяется предпочтениями пользователя; с точки зрения MATLAB здесь нет ограничений.

32

> D=inv(A)

а собственные векторы и собственные числа матрицы А находятся оператором

> [v,p]=eig(A).

Коэффициенты характеристического многочлена матрицы А вычисляются оператором

> p=poly(A),

выполнив который, получим:

р = 1.00 -5.00 5.00 -1.00

Это значит, что характеристический многочлен

det(AI3 - А) = А3 - 5А2 + 5А - 1.

2.1.2. Действия с многочленами

Выше показано использование функции poly с матричным аргументом. Если аргумент - вектор, то его элементы рассматриваются как корни многочлена, коэффициенты которого следует определить. Например, в результате выполнения оператора

> d=poly( [1,2,3,4] )

получим

d = 1 -10 35 -50 24

Это значит, что d(A) = А4 —10А3 + 35А2 —50А + 24 обращается в ноль при А € {1,2, 3,4}.

Корни многочлена вычисляются функцией roots. Например, выполнив оператор

> r=roots(p)

получим:

г =

3.7321

1.0000

0.2679

2 Б. Р. Андриевский и др.

33

Для умножения многочленов 1 используем функцию свертки векторов conv:

> s=conv(p,[l 11])

Вектор s состоит из коэффициентов произведения многочлена р на многочлен А2 + А + 1 и равен

s = 1.00 -4.00 1.00 -1.00 4.00 -1.00.

Вычислим корни многочлена $(А):

> z=roots(s)

Получим:

Z =

3.7321

-0.5000 + 0.86601

-0.5000 - 0.86601

1.0000 . 0.2679

Таким образом, результат содержит мнимые значения: пакет MATLAB позволяет выполнять операции и с мнимыми числами. По умолчанию идентификаторы i, j резервированы для мнимой единицы, но пользователь может их переопределить. Отобразим полученные значения на графике. Для этого выполним операторы

> plot(z, ’фО

> xlabeK’Re \lambda* ) ,ylabel( 4m Mambda’) ,grid

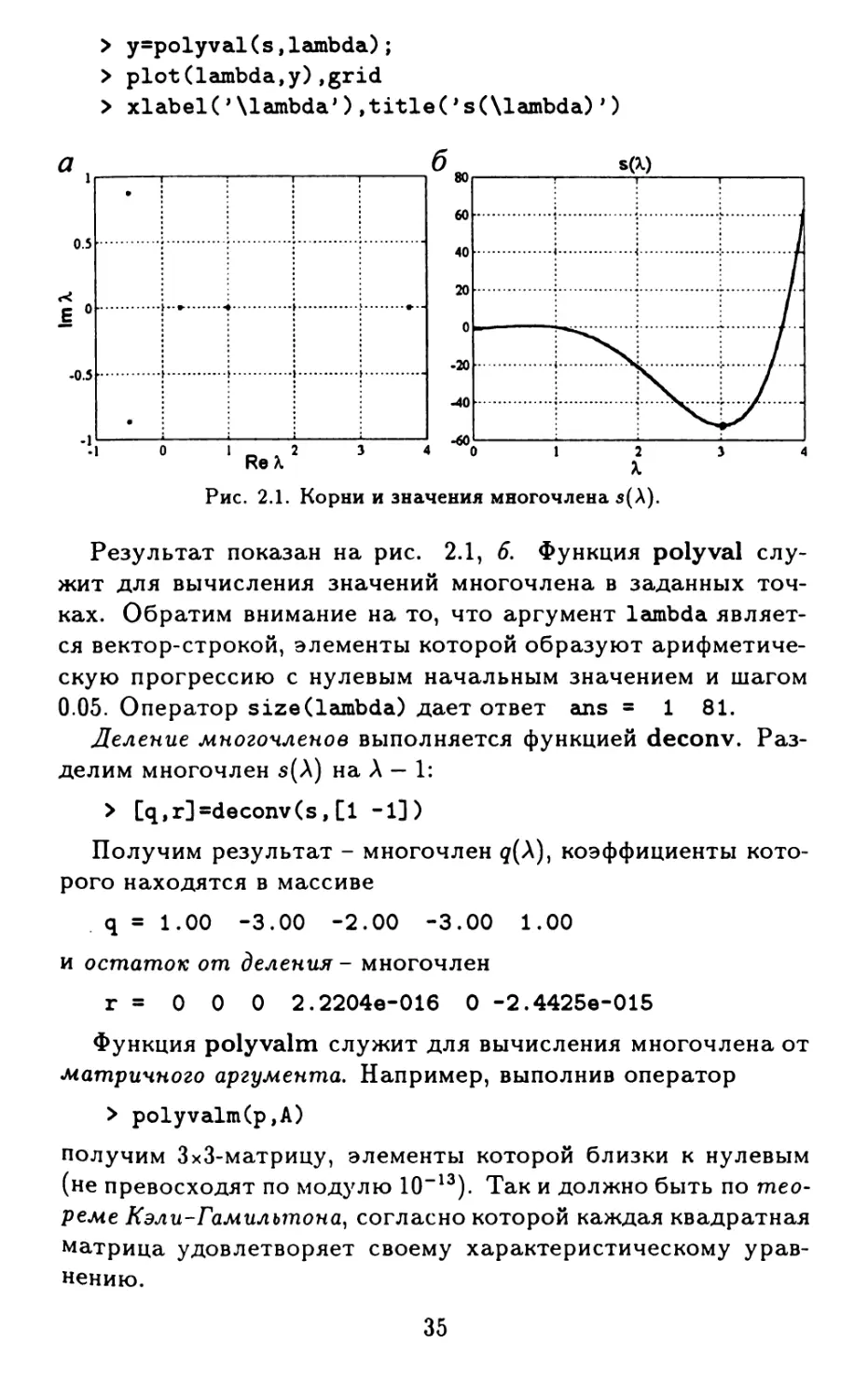

Результат показан на рис. 2.1, а. 2

Оператор grid служит для нанесения сетки на график. Заметим, что в системе MATLAB 5 можно отображать и буквы греческого алфавита. Для этого они в программе должны быть закодированы в формате языка TgX [57].

Построим теперь график функции $(А) для значений А €

Е [0,4] с шагом ДА = 0.05. Выполним операторы

> lambda=0:0.05:4;

1 Имеется в виду не вычисление произведения значений многочленов в некоторой точке, а получение коэффициентов многочлена, который является произведением исходных.

2 В данном издании рисунки, полученные копированием графического окна пакета MATLAB, оставлены в первоначальном виде.

34

> y=polyval(s,lambda);

> plot(lambda,у),grid

> xlabel(’\lambda'),title(1s(\lambda)’)

Рис. 2.1. Корни и значения многочлена s(A).

Результат показан на рис. 2.1, 6. Функция polyval служит для вычисления значений многочлена в заданных точках. Обратим внимание на то, что аргумент lambda является вектор-строкой, элементы которой образуют арифметическую прогрессию с нулевым начальным значением и шагом 0.05. Оператор size(lambda) дает ответ ans = 1 81.

Деление многочленов выполняется функцией deconv. Разделим многочлен $(А) на А — 1:

> [q,r]=deconv(s,[1 -1])

Получим результат - многочлен д(А), коэффициенты которого находятся в массиве

q = 1.00 -3.00 -2.00 -3.00 1.00 и остаток от деления - многочлен

г = 0 0 0 2.2204е-016 0 -2.4425е-015

Функция polyvalm служит для вычисления многочлена от матричного аргумента. Например, выполнив оператор

> polyvalm(p,A)

получим ЗхЗ-матрицу, элементы которой близки к нулевым (не превосходят по модулю 10”13). Так и должно быть по теореме Кэли-Гамильтона, согласно которой каждая квадратная матрица удовлетворяет своему характеристическому уравнению.

35

2.1.3. Действия над функциями

Пользователь имеет возможность определить свою подпрограмму-функцию, оформив ее в виде т-файла. 1 Имя этого файла и определяет имя функции. Начальная строка подпрограммы-функции должна быть оформлена по определенным правилам. Она начинается словом function, затем указываются (если несколько, то в квадратных скобках) выходные переменные, потом после знака равенства, в круглых скобках, входные переменные. Имена переменных, используемых в подпрограмме, локализованы внутри нее. Этим подпрограмма отличается от так называемого скрипт-файла, который также является m-файлом, но не содержит заголовка и представляет собой просто последовательность команд. Эффект выполнения скрипт-файла такой же, как если бы эти команды были набраны в командной строке “вручную”. Если значения каких-то переменных должны передаваться подпрограмме, минуя аппарат формальных параметров, то они должны быть объявлены глобальными с помощью оператора global. Этот оператор должен присутствовать во всех программах, использующих указанные переменные.

Рассмотрим в качестве примера подпрограмму-функцию, в которой вычисляется значение многочлена $(А). Создадим m-файл с именем pol.m, в котором запишем текст 2

function y=pol(lambda)

s = [1.00 -4.00 1.00 -1.00 4.00 -1.00];

y=polyval(s,lambda) ;•

Покажем, как можно найти экстремальные точки этой функции. (Отвлечемся пока от того, что мы знаем аналитическое выражение для $(А)). Для нахождения экстремума функции можно использовать процедуры fmin, fmins.

Выполним оператор

1 В последних версиях пакета MATLAB допускается запись в одном файле текстов программы и подпрограммы-функции.

2 С вычислительной точки зрения, массив s более эффективно было бы определять в головной программе и передавать подпрограмме в качестве глобального. Такой путь, однако, уменьшает гибкость использования подпрограммы, поэтому он хорош только в необходимых случаях. MATLAB был задуман как язык для широкого круга пользователей - непрограммистов, поэтому в нем не предусмотрены некоторые конструкции, имеющиеся в универсальных языках программирования.

36

> xl = fmin('pol',0,5)

В ответе получим xl = 3.0159. При обращении к функции fmin указывается имя функции, минимум которой следует получить (точнее говоря - имя m-файла, содержащего процедуру вычисления данной функции), а также границы интервала минимизации. Исполняя оператор

> yl=pol(xl)

найдем значение функции в точке экстремума

у1 = -5.2016е+001

Можно теперь нанести экстремальную точку на график функции. Выше уже определен вектор lambda для расчета значений многочлена. Теперь, обращаясь вместо polyval к определенной нами функции pol, получим, естественно, тот же вектор значений у. Выполнив операторы

> y=pol(lambda);

> plot(lambda,y,xl,yl,’♦О

получим график функции, на котором символом * отмечена точка экстремума (см. рис. 2.1, б). 1 Если внутри заданного интервала имеется точка локального минимума, то она выводится в качестве решения. В противном случае решение находится на границе интервала. Например, при выполнении оператора х2 = fmin(’pol1,1,2) получается х2=2.

Несколько иначе выполняется процедура fmins. Она позволяет находить экстремум функции нескольких переменных. Входным параметром процедуры fmins является начальное приближение к точке минимума (в общем случае -вектор). Диапазон поиска экстремума не ограничен. Поэтому операторы > xl=fmins(’pol1 ,1) и > xl=fmins( ’pol1 ,12) дают одинаковое значение xl = 3.0158е+000. Если функция имеет несколько локальных минимумов, или не имеет глобального минимума, либо обладает большим по норме градиентом, то выбор начального приближения весьма существен. В нашем примере оператор xl=fmins( 'pol* ,13) приводит к появлению предупреждающего сообщения и значению в ответе xl = -8.2397е+029. Аналогичная ситуация возникает при вызове xl=fmins('pol ’ ,0).

1 Для вывода графиков функций можно использовать также подпрограмму ezplot.

37

Найти решение уравнения f(x) = 0 можно с помощью функции fsolve. Например, выполнив оператор

xl = fsolve(’pol’,10)

получим один из корней многочлена s(A) xl = 3.7321, а вызовом x2=fsolve( *pol1 ,0) - другой корень х2 = 0.2679. Программа fsolve может использоваться и для решения систем алгебраических уравнений. Вычислить нули функции от одной переменной можно также с помощью программы fzero. Например, выполнение оператора

> xlsfzeroCpol* ,0)

приводит к результату

Zero found in the interval: [-0.32, 0.32].

(Ноль найден на интервале [-0.32, 0.32]). xl = 2.6795е-001

Значение определенного интеграла J*2 f(x)dx можно вычислить подпрограммой quad: оператор

> yi=quad('pol',-1,1)

выводит значение уi = -4.2667.

2.1.4 Построение трехмерных изображений

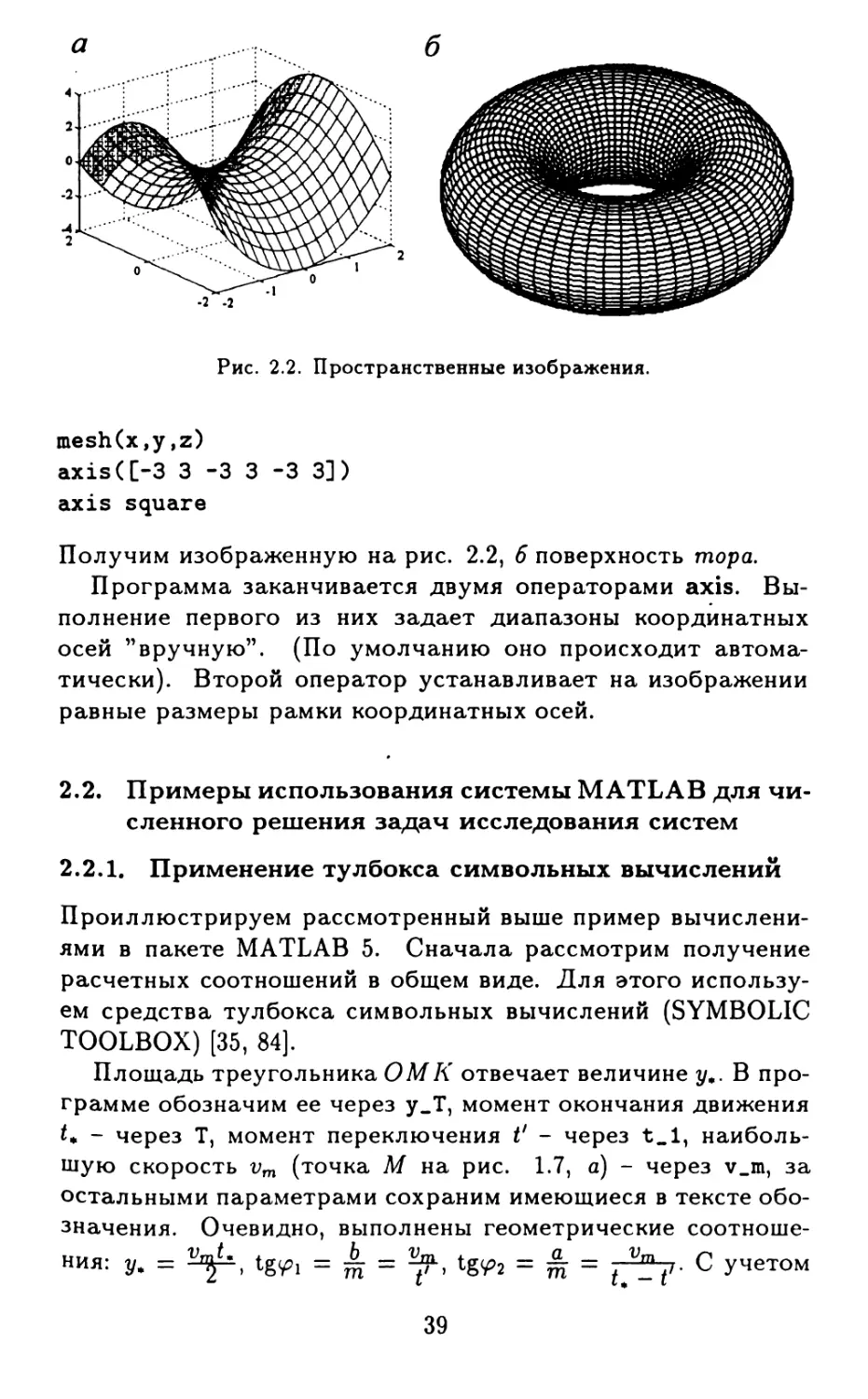

Выполним операторы

[х,у]=meshgrid(-2:0.25:2);

z=x.~2-y.*2;

mesh(x,y,z)

xlabelCx’) >ylabel(,y') title(,z=x*2-y*2>)

Оператор meshgrid создает двумерные массивы аргументов (х и у) с заданными интервалом и шагом изменения. Далее вычисляются значения z = х2 — у2 и оператором mesh строится поверхность z = z(x,y). Результат показан на рис. 2.2, а. Выполним теперь операторы

[al,bet]=meshgrid([-pi:pi/20:pi]);

x=sin(al).*(2+sin(bet));

y=cos(al).*(2+sin(bet));

z=cos(bet);

38

Рис. 2.2. Пространственные изображения.

mesh(x,y,z)

axis([-3 3-33-33]) axis square

Получим изображенную на рис. 2.2, 6 поверхность тора.

Программа заканчивается двумя операторами axis. Выполнение первого из них задает диапазоны координатных осей ’’вручную”. (По умолчанию оно происходит автоматически). Второй оператор устанавливает на изображении равные размеры рамки координатных осей.

2.2. Примеры использования системы MATLAB для численного решения задач исследования систем

2.2.1. Применение тулбокса символьных вычислений

Проиллюстрируем рассмотренный выше пример вычислениями в пакете MATLAB 5. Сначала рассмотрим получение расчетных соотношений в общем виде. Для этого используем средства тулбокса символьных вычислений (SYMBOLIC TOOLBOX) [35, 84].

Площадь треугольника ОМ К отвечает величине у*. В программе обозначим ее через у_Т, момент окончания движения t* - через Т, момент переключения f - через t.l, наибольшую скорость vm (точка М на рис. 1.7, а) - через v_m, за остальными параметрами сохраним имеющиеся в тексте обозначения. Очевидно, выполнены геометрические соотноше-ния: у, = tg<pi = А = tg^2 = £ = С учетом

39

введенных обозначений напишем программу вычисления неизвестных :

S=solve( ’V-m/t-l^b/m1,1 V-m/CT-t-l^a/m'....

Ч.Г/Г/vjn’)

t_l=simple(S.t_l)

T=simple(S.T)

v.m=simple(S.v.m)

В операторе solve записана исходная система уравнений и указано, относительно каких переменных она должна быть разрешена. Решения системы содержатся в структуре S, поля которой имеют значения класса sym (символьный). Последующие операторы программы осуществляют доступ к полученным результатам с одновременным их упрощением. В результате выполнения программы получим выражения:

t_l =

[ l/(b+a)*2*(l/2)*(m*(b+a)*y_T*a*b)~(l/2)/b]

[ -1/(Ь+а)*2~(1/2)*(m*(Ь+а)*у_Т*а*Ь)~(1/2)/Ь] Т =

[ у_Т*ш*(Ь+а)*2*(1/2)/(ш*(b+а)*у_Т*а*Ь)*(1/2)]

[ -у_Т*ш*(b+а)*2~(l/2)/(m*(b+a)*y_T*a*b)*(1/2)] v_m =

[ l/m/(b+a)*2~(1/2)*(m*(b+a)*y_T*a*b)~(1/2)]

[ -l/m/(b+a)*2~(l/2)*(m*(b+a)*y_T*a*b)*(l/2)]

Они соответствуют формуле (1.13), но также содержат и отрицательные решения, не отвечающие физике процесса, которые в дальнейшем опускаем.1 Найденные значения можно использовать для последующих преобразований и вычислений. Например, нетрудно получить выражение на языке программирования Фортран. Для этого используем обращение fortran(tl), которое выводит строку

1.1(1,1) = 1/(b+a)*sqrt(2.ЕО)*sqrt(m*(b+a)*y_T*a*b)/Ь

Аналогично, ccode(tl) получает оператор языка Си:

t.l[0][0] = 1/(b+a)*sqrt(2.0)*sqrt(m*(b+a)*y_T*a*b)/b;

1 Отрицательные решения можно трактовать как движение в противоположном направлении и обратном времени.

40

а вызов latex (tl) приводит к строке символов, которая по-

сле обработки текстовым редактором IATjtX[57] дает выраже-

ние

у/2у/т(Ь + а) уТ аЬ (Ь + а) Ь

Теперь перейдем к решению уравнения (1.4) при заданных

начальных условиях и найденном через (1.13) управлении.

Начнем с символьных вычислений. Для этого продолжим

программу следующими операторами:

vy=dsolve(,m*Dv=b,, 'Dy=v', 'vCO^O1 , ’уСО^О') ;

v=simple(vy.v)

y=simple(vy.у)

v.tl=subs(v,4’,t_l(l))

y_tl=subs(y,4',t_l(l))

В этом фрагменте первая строчка содержит обращение к процедуре символьного (аналитического) решения уравнения (1.4), приведенного предварительно к системе уравнений первого порядка относительно переменных v(t) и s(f), имеющей вид

mv(t) = u(t), y(t) - v(t).

Символом D в программе обозначается операция дифференцирования. Переменные v, у содержат найденные при u(t) = 6 решения. Оператором subs выполняется подстановка в них значения t = f, найденного выше. В формате lATgX[57] получаются выражения

[у + а) о тп

Продолжим вычисления. Рассмотрим следующий интервал времени t G На нем u(t) = —а. Проинтегрируем нашу систему на этом участке. Для этого выполним операторы:

vy2=dsolve ('m^Dv^a', *Dy=v','v(tl)=vl' ,'y(tl)=yl’) v2=simple(vy2.v)

y2=simple(vy2.у)

vT=simple(subs(v2,{,vl,,41? ,4'},{v_tl,t_l(1),T(1)}))

Оператором dsolve находится решение (1.4), для которого в момент t = выполнено v(t].) = y(tl) = yv. Значения щ, yr подставляются оператором subs по результатам вычислений на предыдущем участке. Получим

41

v2 =vl-a*(t-tl)/m

y2 =yl+vl*t-vl*tl-l/2*a*(t~2+tl*2-2*t*tl)/m vT =0

Равенство нулю значения скорости на правом конце интервала соответствует условию поставленной задачи.

2.2.2. Применение процедуры численного интегрирования дифференциальных уравнений

Обратимся теперь к численному решению уравнения (1.4). Сначала приведем программу моделирования для более общей ситуации, а именно не будем учитывать, что рассматривается линейное уравнение с постоянными параметрами. Воспользуемся одной из процедур интегрирования обыкновенных дифференциальных уравнений, входящих в систему MATLAB, а именно процедурой ode45, в которой используется метод Рунге-Кутта 4-5-го порядков [74].

Для интегрирования следует написать головную (вызывающую) программу, содержащую обращение к процедуре ode45 и подпрограмму-функцию, в которой вычисляются правые части системы дифференциальных уравнений. В головной программе должны быть заданы начальные условия для всех интегрируемых переменных, начальное и конечное значения аргумента интегрирования (в рассматриваемых примерах - это время t) и содержаться операторы отображения результатов моделирования. 1 Приведем тексты головной программы и подпрограммы вычисления правых частей.

Головная программа

clear close all global a b m tl a=2e3;

b=5e3;

1 В пакете MATLAB имеется несколько процедур численного интегрирования дифференциальных уравнений. Для каждой из них может быть установлено значительное число параметров (опций). Более подробную информацию можно получить из документации, или выполнив команду help ode45. В нашем примере используются значения параметров, принятые по умолчанию.

42

m=le3;

У-Т=10;

tl=l/(b+a)*2~(l/2)*(m*(b+a)*y_T*a*b)~(l/2)/b

Т=у_T*m*(b+a)*2*(1/2)/(т*(b+а)*у_Т*а*Ь)*(1/2) x0=zeros(2,1);

[t,х]=ode45('fpl_2',[О, Т],хО);

plot(t,х),grid

set(gca,'FontSize’,14)

xlabeH’t, cO

titleC v, м/с; у, м ’) legend(1v’,’y1,0)

Подпрограмма вычисления правых частей уравнений

function dx=fpl_2(t,х);

global a b m tl dx=zeros(size(x)); if t<tl

u=b;

else

u=-a;

end

dx(l)=u/m; dx(2)=x(l);

Рассмотрим эти программы подробнее. Прежде всего заметим, что если имя m-файла головной программы безразлично (более того, ее операторы могут быть введены непосредственно в Окно управления MATLAB), то подпрограмма вычисления правых частей оформляется как т-функция [35, 74, 84] и помещается в рабочем директории (папке) под определенным именем. В рассматриваемом примере текст этой программы содержится в файле fplJZ.m. Имя программы (совпадающее с именем файла), записано в ее заголовке

function dx=fpl.2(t,х);

и, что более существенно - указывается в головной программе при обращении к процедуре интегрирования:

[t,x]=ode45(,fpl_2’,[0, Т],х0);

43

Головная программа начинается операторами clear и close. Эти операторы необязательны, но с них рекомендуется начинать головную программу. Первый из них освобождает рабочую область от всех переменных, которые могут там оказаться после предыдущих вычислений.1 Оператор close закрывает графические окна, если они были открыты перед выполнением программы. Без этого каждый “запуск” программы будет сопровождаться увеличением их числа. В последующих примерах операторы clear и close указываться не будут. В операторе global перечисляются глобальные переменные, значения которых доступны как в головной, так и в вызываемой программах без передачи через параметры процедуры. Такой же оператор имеется и в подпрограмме fpl_2. В следующих операторах (а=2еЗ; Ъ=5еЗ; т=1еЗ; у_Т=1О;) вводятся исходные данные для решаемой задачи. Далее вычисляются значения переменных tl, Т. 2 Затем указываются нулевые начальные условия на переменные состояния (в этом примере вектор переменных состояния х = ).

Далее производится обращение к процедуре ode45, в котором указаны входные параметры: имя процедуры-функции вычисления правых частей уравнений; вектор [0,Т], содержащий начальный и конечный моменты времени, для которых нужно проинтегрировать уравнение; начальное значение состояния системы. Выходными величинами являются массив моментов времени t, для которых получено решение, и массив результатов интегрирования х. Массив t является вектор-столбцом, число элементов nt которого определяется автоматически процедурой интегрирования. Значение nt можно получить, выполняя по окончании вычислений операторы length(t) или size(t). В данном примере nt = 73. Массив результатов имеет размер ntxn, где п - порядок интегрируемой системы (в нашем случае п = 2). Каждая строка массива х относится к соответствующему моменту времени. Чтобы получить решение в заданные моменты времени <o»G> • • • следует при обращении к программе задать вектор [/o,G, (как это можно сделать, будет рас

1 Естественно, если программист хочет в дальнейшем использовать эти переменные, то оператор clear выполнять нельзя.

2 Заметим, что в данном примере выражения для этих переменных получены копированием результатов символьных вычислений, описанных выше.

44

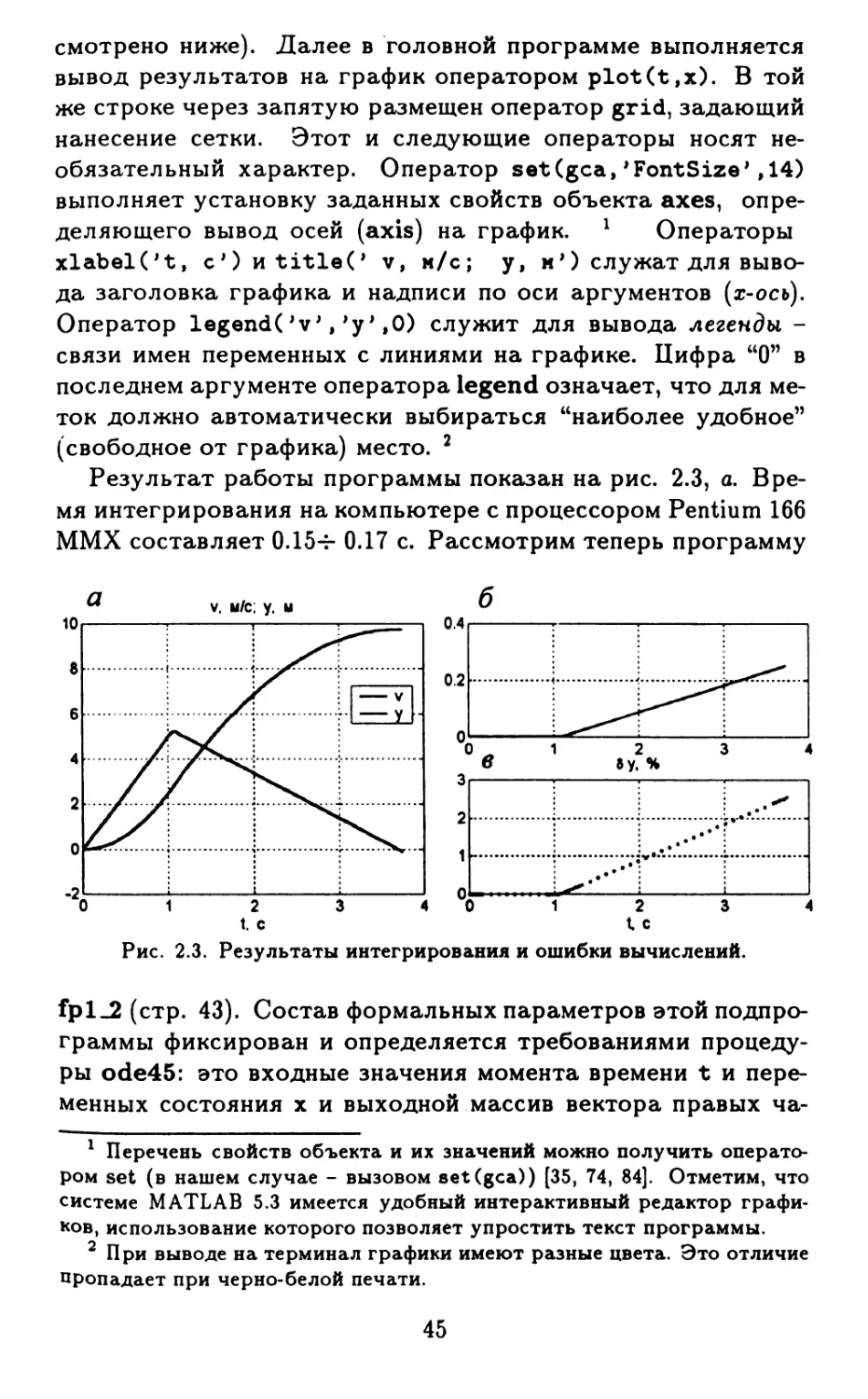

смотрено ниже). Далее в головной программе выполняется вывод результатов на график оператором plot(t,x). В той же строке через запятую размещен оператор grid, задающий нанесение сетки. Этот и следующие операторы носят необязательный характер. Оператор set(gca,'FontSize1,14) выполняет установку заданных свойств объекта axes, определяющего вывод осей (axis) на график. 1 Операторы xlabel('t, cOntitleC v, м/с; у, м’) служат для вывода заголовка графика и надписи по оси аргументов (г-ось). Оператор legend( 1,0) служит для вывода легенды -связи имен переменных с линиями на графике. Цифра “0” в последнем аргументе оператора legend означает, что для меток должно автоматически выбираться “наиболее удобное” (свободное от графика) место. 2

Результат работы программы показан на рис. 2.3, а. Время интегрирования на компьютере с процессором Pentium 166 MMX составляет 0.15-г 0.17 с. Рассмотрим теперь программу

Рис. 2.3. Результаты интегрирования и ошибки вычислений.

fpl_2 (стр. 43). Состав формальных параметров этой подпрограммы фиксирован и определяется требованиями процедуры ode45: это входные значения момента времени t и переменных состояния х и выходной массив вектора правых ча

1 Перечень свойств объекта и их значений можно получить оператором set (в нашем случае - вызовом set(gca)) [35, 74, 84]. Отметим, что системе MATLAB 5.3 имеется удобный интерактивный редактор графиков, использование которого позволяет упростить текст программы.

2 При выводе на терминал графики имеют разные цвета. Это отличие пропадает при черно-белой печати.

45

стей дифференциальных уравнений dx. Процедуре ode45 требуется, чтобы выходной массив был вектор-столбцом (нужной размерности). Для того чтобы выполнить это требование “автоматически”, рекомендуется в начале программы выполнять оператор dx=zeros(size(x)) , который строит массив dx нулевых элементов, размер которого совпадает с размером формального входного массива х (в нашем примере size(x)=(2,l)). Процедура содержит также оператор global для передачи значений между головной программой и подпрограммой, минуя аппарат формальных параметров. В системе MATLAB 5 требуется, чтобы глобальные переменные были указаны до присваивания им значений (по тексту программы). В нашем примере это присваивание происходит в головной программе ниже строки, содержащей global. Далее в подпрограмме вычисляется входное (управляющее) воздействие u(t) как программная функция времени. Для этого используется конструкция if - else - end. Последними операторами программы являются операторы вычисления правых частей интегрируемой системы уравнений и записи результата в выходной массив dx.

Как видно из рис. 2.3, а, полученный в результате интегрирования процесс содержит ошибку (значение у(Т) не равно заданному значению ут = 10). Так как для данной задачи поучены аналитические выражения, можно исследовать эту ошибку более подробно. Получим значения y(t) по точной формуле и найдем относительную ошибку в долях у? : г 1ИС ” y(t)\ - г>

оу = * 4 уТ''Л 21 > где У ~ результат интегрирования. Расчеты выполним программой, которая запускается после процесса интегрирования, когда соответствующие переменные имеются в рабочей области MATLAB:

yl =l/2*t.~2*b/m;

y_tl =l/(b+a)*a*y_T

v_t1=1/(b+a)*2~(l/2)*(m*(b+a)*a*y_T*b)~(l/2)/m y2=y_tl+v_t1*(t-t1)-l/2*a*(t-tl).~2/m;

y=[yl(find(t<=tl)); y2(find(t>tl))];

dy=abs(x(:,2)-у)/y_T;

figure

subplot(211).plot(t,y-x(: ,2) ).grid

title(ADelta y=y(t)-y*~(t)1)

subplot(212).plot(t,dy*100,*.k').grid

46

xlabeH't, с1)

title( 1\delta у, *//)

Первые четыре оператора программы служат для аналитического вычисления y(t) для моментов времени /, полученных выше при численном интегрировании. Весь процесс разбит на два участка: u(t) = Ь (при t € [0, £']) и u(t) = —а (при f € (f, <*]). На каждом участке движение определяется сво-ht2

ей формулой: для первого участка y(t) = для второго -y(t) = y(t') + v(f)(f - t') - (t “ ^)2 • Этим формулам соответствуют первая и четвертая строки программы. Заметим, что, так как аргумент “время” t является массивом, для поэлементного возведения в степень используется операция . *, а не * . Значения y(t') и v(tf) обозначены соответственно через y_tl и v.tl. Они вычисляются во второй и третьей строках программы. Далее формируется массив у, содержащий искомые значения y(t). Для этого можно использовать оператор цикла for - end в сочетании с условным оператором if - else - end. Эта же цель достигается конструкцией

y=[yl(find(t<=tl)); y2(find(t>tl))];

Смысл ее состоит в том, что массив у получается объединением (конкатенацией) частей массивов yl, у2. Эти части (подмассивы) выделяются оператором find, который формирует вектор индексов элементов массивов по указанному в качестве аргумента логическому выражению. Этим логическим выражением здесь служат операции сравнения t<=tl для массива у! и t>tl - для массива у2.

Далее в программе вычисляется относительная ошибка бу, которая помещается в массиве dy. Конструкция х(:,2) означает “вырезку” массива результатов х по второму измерению, т.е. выделение значений перемещения y(t), полученных интегрированием. Далее следуют операторы вывода на график. С помощью операторов subplot вывод производится в соответствующую часть графического экрана [74]. Оператор title служит для вывода заголовка графика. Результат выполнения программы показан на рис. 2.3, б, в. Абсолютная ошибка &у = y(t) — y(t) показана на рис. 2.3, б. Рассмотрим график относительной ошибки (рис. 2.3, в) более подробно. Видно, что она превышает на конце интервала 2.5%, нарастая с

47

момента времени V. Появление такой заметной ошибки связано с тем, что рассматриваемая система “неудобна” с точки зрения численного интегрирования, так как правые части дифференциальных уравнений изменяются скачком (в точке t = t' процесс u(t) имеет разрыв). Автоматически изменяя шаг интегрирования, процедура ode45 уменьшает возникающую при этом ошибку, но она все равно остается значительной и имеет тенденцию к накоплению из-за свойств решаемых уравнений. Значения на графике показаны точками именно в те моменты времени, которые получены (автоматически) процедурой интегрирования. Как видно из графика, интервалы между значениями t не одинаковы, наиболее “густо” расположены точки в начале и конце интервала интегрирования, а также в окрестности скачкообразного изменения входного воздействия. Наименьшее значение шага интегрирования оказывается равным 10“5 с и имеет место в начале процесса, а наибольшее - 0.094 с получается для t = 0.34 с. 1 * Моменту времени tf = 1.07 с соответствует шаг интегрирования 0.034 с. Повысить точность интегрирования можно заданием соответствующей опции программы ode45. Для этого заменим строку, содержащую обращение к процедуре интегрирования в головной программе, на

opt=odeset('RelTol1,le-5);

[t,x]=ode45('fpl.2',[0; T],xO,opt);

Здесь с помощью оператора odeset установлено значение параметра относительной ошибки RelTol, содержащееся в ODE-структуре с именем opt, равное 10“5 вместо принятого по умолчанию значения 10”3. Структура opt передается в качестве дополнительного параметра при вызове процедуры ode45. Относительная ошибка интегрирования для рассматриваемой задачи оказывается существенно меньше и достигает 0.04 %. Машинное время интегрирования для того же компьютера составляет около 0.27 с. Задавая RelTol равным 10“7, получим наибольшую относительную ошибку около 4-10”4 % при времени счета 0.4 с. Число шагов интегрирования в последнем случае оказывается равным 125; наименьший шаг имеет длину 3 • 10”6 с и получается в окрестности

1 Для определения этих значений можно использовать опера-

торы [mi,ki]«min(diff(t)), t(ki), [ma,ka]«max(diff(t)), t(ka) и

kl*find(abs(t-tl)a=min(abs(t- tl)), t(kl)-t(kl-1).

48

скачка входного воздействия. Наибольший шаг составляет 0.09 с.

2.2.3. Применение процедур анализа линейных систем