Автор: Котиков В.

Теги: динамика народного хозяйства экономическое развитие денежное обращение банковское дело биржи экономика экономические науки финансы акции рынок облигации

ISBN: 5-9614-0296-7

Год: 2006

УДК 330.322:336.722.8

ББК 65.262.1

К73

Редактор В. Ионов

Котиков В.

К73 Хедж-фонды: Игра на рынке по новым правилам / Вадим Коти-

ков, Джеймс Нэйл. — М.: Альпина Бизнес Букс, 2006. — 184 с.

ISBN 5-9614-0296-7

Хедж-фонды — самый быстро растущий сектор финансовой отрас-

ли. И это не случайно: ведь они позволяют получать прибыль даже в

периоды спадов на мировых рынках акций и облигаций. За последние

15 лет общий объем средств под их управлением вырос более чем в

20 раз и на сегодняшний день превышает 1,4 трлн долл. Однако до сих

пор хедж-фонды остаются загадкой не только для подавляющего боль-

шинства частных российских инвесторов, но даже для многих профес-

сиональных игроков фондового рынка.

Перед вами первая книга о хедж-фондах на русском языке, задуман-

ная как введение в их увлекательный мир. В ней нашли отражение не

только теория, но и практический опыт авторов, создавших первый в

России фонд хедж-фондов.

Эта книга будет интересна профессионалам фондового рынка, част-

ным инвесторам, а также всем, кто интересуется инновациями в сфере

инвестиционных инструментов.

УДК 330.322:336.722.8

ББК 65.262.1

Все права защищены. Никакая часть этой кни-

ги не может быть воспроизведена в какой бы то

ни было форме и какими бы то ни было средства-

ми без письменного разрешения владельца автор-

ских прав.

© Вадим Котиков, Джеймс Нэйл, 2006

© ООО «Альпина Бизнес Букс», 2006

ISBN 5-9614-0296-7

СОДЕРЖАНИЕ

Предисловие ............................... 5

Введение

ЗАЧЕМ РОССИЙСКОМУ ИНВЕСТОРУ

ХЕДЖ-ФОНДЫ? ...............................9

Глава 1

КРАТКАЯ ИСТОРИЯ ХЕДЖ-ФОНДОВ ..............21

Глава 2

ХЕДЖ-ФОНДЫ —

КОЛЛЕКТИВНЫЕ ИНВЕСТИЦИИ

НОВОГО ПОКОЛЕНИЯ .........................41

Глава 3

ОСНОВНЫЕ СТРАТЕГИИ,

ИСПОЛЬЗУЕМЫЕ МЕНЕДЖЕРАМИ ХЕДЖ-ФОНДОВ......53

Глава 4

ФОНД ХЕДЖ-ФОНДОВ — ОПТИМАЛЬНЫЙ СПОСОБ

ИНВЕСТИРОВАНИЯ В ХЕДЖ-ФОНДЫ..............109

Глава 5

КАК УСТРОЕНЫ ХЕДЖ-ФОНДЫ..................129

Глава б

ОПЕРАЦИОННЫЕ РИСКИ ХЕДЖ-ФОНДОВ

И СПОСОБЫ ИХ МИНИМИЗАЦИИ ................141

Заключение................................169

Глоссарий.................................171

Библиография..............................179

Предметный указатель......................180

ПРЕДИСЛОВИЕ

Один мой знакомый, работающий на россий-

ском фондовом рынке, любил в свободное

время, как говорится, для души, поиграть с

акциями западных компаний. «Для души», потому

что большой прибыли он от этого не имел, а часто и

вовсе работал себе в убыток. Отчетливо помню, как

в апреле 2004 года, когда российский рынок круто

пошел вниз, он был, пожалуй, единственным, кого

судьба акций Sun Microsystems заботила больше, чем

будущее ЮКОСа. «Представляешь, — с горящими

глазами пересказывал он мне очередную интернет-

передовицу, — они выиграли иск у Microsoft! Гейтс

им заплатит полтора миллиарда! Вчера акции под-

скочили на 20%!» Разумеется, их надо было поку-

пать. Так он и сделал: приобрел 300 акций по 5 долл.

К августу 2004 года акции Sun стоили 3,36 долл.

Вскоре после того как он их продал, они подскочили

до 5,5 долл. Но второй раз он их покупать не стал, и

правильно сделал — к апрелю 2005 года они снова

стоили чуть больше 3 долл. Однако мне показалось,

что он не слишком переживал по поводу потери

пяти сотен «зеленых». Похоже, она воспринималась

6

ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

как плата за удовольствие, которое доставляла при-

частность к миру «их капитала».

Зарубежные фондовые рынки остаются для мно-

гих российских инвесторов притягательным и в то

же время пугающим зрелищем. Именно зрелищем,

поскольку инвестировать в них серьезные деньги, а

не «заначку от жены», как мой знакомый, решаются

очень и очень немногие. Те же, кто идет на это, все

равно, как правило, ничего не знают о компаниях,

в которые инвестируют. В этой связи вспоминается

еще одна история, которую рассказал мне знакомый,

работающий в инвестиционном банке. Как-то к ним

пришел клиент с суммой с семью нулями и попросил

вложить ее в западные акции. Главное, чего он хо-

тел, — это видеть в портфеле акции хорошо знако-

мых ему компаний: Coca-Cola, BMW, McDonald’s...

Можно сказать, это была своего рода добросовестная

попытка инвестировать только в те компании, кото-

рые клиент, как ему казалось, знал. К сожалению, он

не понимал, что быть знакомым с продукцией ком-

пании и знать саму компанию — это, как говорят в

Одессе, «две большие разницы».

Конечно, на Западе существуют взаимные фонды,

которые возьмут на себя всю работу по выбору ак-

ций и создадут для вас диверсифицированный порт-

фель, гораздо менее рискованный, чем отдельные

акции. Однако подавляющее большинство таких

фондов все равно растут и падают вместе с рын-

ком, на котором они работают. Излишне говорить,

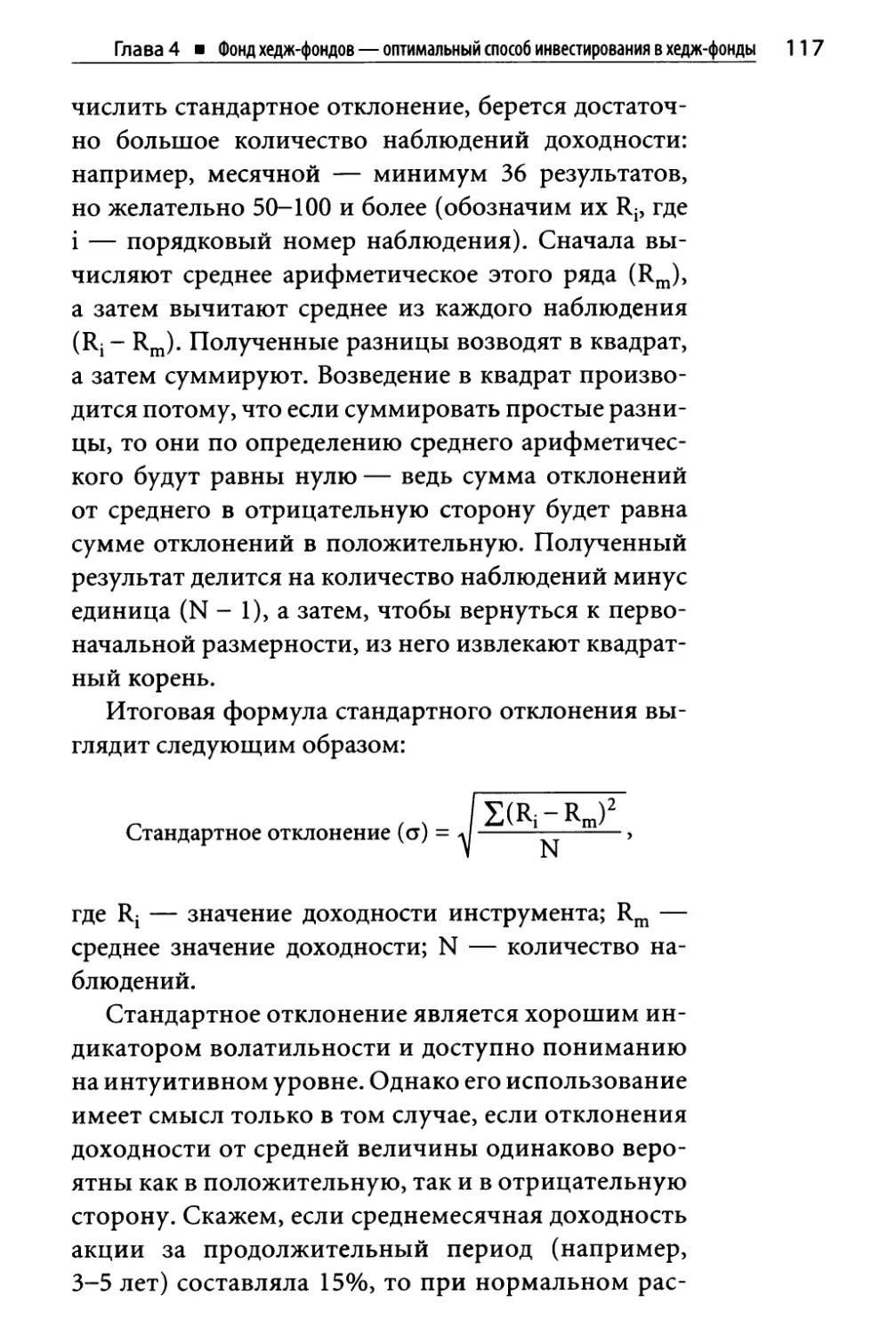

что фондовый рынок растет не всегда — за первые

9 месяцев 2005 года ключевой американский индекс

S&P 500 прибавил всего 0,1%. Хуже того, иногда

S&P 500 сильно падает, как, например, в 2000-2002 го-

дах, когда он потерял 40% своей стоимости. Что же

делать российскому инвестору, который хочет вкла-

дывать свои средства на Западе, но не в состоянии

Предисловие

7

угадать, когда американский рынок акций будет па-

дать, а когда расти?

Несколько лет назад я услышал о существовании

фондов, которые обещали инвесторам доходность

независимо от рынка. Назывались они «хедж-фон-

ды» (в те времена модное сейчас на Западе название

только входило в широкий оборот) и казались чем-

то непонятным и даже подозрительным. Поражали

двузначные показатели доходности многих из них

(особенно на фоне падения рынка США в начале

нового тысячелетия), высокий минимум для вхо-

да — от 1 млн долл. — и аура почти мистического

всеведения, окружавшая самых успешных менедже-

ров хедж-фондов. Не только для российских, но и

для большинства западных клиентов этот продукт

был недосягаемым и непонятным. Да и стремление

отечественных инвесторов вкладывать средства за

рубеж умерялось двузначными показателями доход-

ности российского рынка.

Сегодня ситуация изменилась. Быстрое распро-

странение финансового образования приучило ин-

весторов к мысли о том, что инвестиции надо дивер-

сифицировать. Если ваш бизнес или сбережения на-

ходятся в России, есть смысл подумать о том, чтобы

хотя бы часть из них инвестировать за рубежом. Об

этом, несомненно, задумалось и правительство, не-

давно предоставившее гражданам возможность ин-

вестировать за границу до 150 000 долл, в год.

Цель этой книги — рассказать российским инвес-

торам о том, что же такое хедж-фонды и почему они

могут быть им интересны. До сих пор на русском язы-

ке не было сколько-нибудь заметных публикаций об

этом классе активов. Имея не только теоретический,

но и практический опыт изучения хедж-фондов, мы

поставили перед собой задачу рассказать о них мак-

симально простым и доступным языком. В то же

8

ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

время нельзя сказать, что наша книга рассчитана на

новичка в сфере финансов. Мы надеемся, что главы,

посвященные стратегиям хедж-фондов и принципам

отбора хедж-фондов для инвестирования, будут ин-

тересны и профессиональным инвесторам.

Заранее приносим извинения за обильное ис-

пользование английской лексики и возможную

неуклюжесть перевода отдельных терминов. В от-

сутствие русскоязычной литературы о хедж-фондах

об устоявшихся вариантах перевода специальных

терминов говорить не приходится, а потому нам

пришлось действовать на свой страх и риск. Что-

бы помочь читателю разобраться в терминологии,

в конце книги мы поместили глоссарий с краткими

объяснениями и английскими эквивалентами спе-

циальных терминов.

Мы надеемся, что наша книга поможет читателям

разобраться в том, стоит ли инвестировать в хедж-

фонды, и принять решения, которые наилучшим

образом скажутся на судьбе их инвестиционных

портфелей.

Вадим Котиков,

ведущий специалист по инвестициям

в хедж-фонды Инвестиционной группы «Атон»

ВВЕДЕНИЕ

ЗАЧЕМ

РОССИЙСКОМУ ИНВЕСТОРУ

ХЕДЖ-ФОНДЫ?

Победный марш российского рынка акций

продолжается вот уже несколько лет. В 2000-

2004 годах среднегодовая доходность индекса

РТС составила 39%, а в 2005 году он вырос более чем

на 70%. Вместе с тем в последнее время все больше

отечественных инвесторов всерьез задумываются о

глобальной диверсификации своих активов. Те, кто

пренебрегает преимуществами выхода за пределы

российского рынка, напрасно полагают, что доход-

ность, выражаемая двузначными числами, являет-

ся неотъемлемым свойством отечественных акций.

В любом случае не стоит «класть все яйца в одну кор-

зину», даже если она сделана из золота:

— Как продемонстрировало «дело ЮКОСа», по-

литические риски в России по-прежнему до-

вольно высоки. Это веское основание для того,

чтобы инвестировать хотя бы часть средств в

зарубежные активы.

— Риск инвестиций в акции вообще, и в рос-

сийские акции в особенности, велик по оп-

ределению. Это и не удивительно — высокая

доходность всегда сопряжена с высоким рис-

ком (хотя обратное не всегда верно). В апре-

ле — июле 2004 года, т. е. всего за четыре ме-

сяца, индекс РТС потерял 28%, лишившись

почти трети своей стоимости. Американский

индекс S&P 500 тоже потерял 29% с апреля по

сентябрь 2002 года, т.е. уже после того, как

лопнул «технологический пузырь».

— Прибыль от акций очень сильно зависит от

времени вхождения в рынок. Многие инвес-

торы привыкли оценивать результаты рынка

12 ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

по итогам календарного года, но кто из них

реально покупает акции в канун новогодних

праздников? Например, эквивалент индекса

РТС, купленный в марте 2004 года, был бы убы-

точным более года и лишь к июлю 2005 года

вышел бы на уровень безубыточности.

— Российский рынок акций по-прежнему сильно

зависит от приливов и отливов спекулятивно-

го капитала из-за рубежа. Даже в нынешних

условиях, когда экономическая ситуация в

России не вызывает опасений благодаря высо-

ким ценам на нефть, иностранные инвесторы

могут изменить свой взгляд на перспективы

российского рынка по целому ряду причин

(рост процентных ставок в США, приближе-

ние активов к справедливой стоимости и т.д.)

и вывести средства, а это чревато серьезным

снижением котировок.

Бесспорно, российские акции и облигации показы-

вали очень хорошие результаты в течение последних

нескольких лет. Но не следует забывать, что рынки

по своей природе цикличны, и то, что сильно растет,

рано или поздно должно упасть. История, пожалуй, не

знает инвесторов, которым удавалось бы постоянно

угадывать периоды роста и падения на рынке акций.

Кроме того, несмотря на успехи последних лет, Рос-

сия по-прежнему остается развивающимся рынком

с недостаточно сформировавшимися политически-

ми и экономическими институтами и вытекающим

из этого высоким инвестиционным риском.

С учетом всех этих факторов понятно, что серьез-

ным российским инвесторам с долгосрочным гори-

зонтом инвестирования необходимо хотя бы часть

своих средств вкладывать в зарубежные активы.

Судя по тому, что недавно были смягчены ограниче-

Введение Зачем российскому инвестору хедж-фонды? 13

ния на частные инвестиции за рубежом, правитель-

ство также разделяет эту точку зрения или, как ми-

нимум, опасается, что избыток средств российских

инвесторов на рынке акций и недвижимости приве-

дет к надуванию «пузырей».

Однако перед отечественными инвесторами, кото-

рые стремятся к глобальной диверсификации, сейчас

стоит непростой выбор. Те, кто предпочитает инвес-

тиции с низким или нулевым уровнем риска и ста-

бильной доходностью, традиционно выбирают депо-

зиты в зарубежных банках или надежные иностран-

ные облигации. Однако сейчас процентные ставки в

развитых странах находятся на уровне многолетних

минимумов, и доходность этих инструментов едва

покрывает инфляцию, т.е. в реальном выражении

близка к нулю*. Если же вспомнить об укреплении

рубля по отношению к доллару (а это немаловажно

для российских инвесторов, расходы которых дено-

минированы в рублях), то доходность этих инстру-

ментов и вовсе окажется отрицательной.

Тех же инвесторов, которые готовы вкладывать

деньги в иностранные акции, т. е. нести более высо-

кие риски в обмен на потенциально более высокую

доходность, беспокоит возможность продолжитель-

ных спадов, подобных тому, что наблюдался в США

в 2000-2002 годах после взрыва «технологического

пузыря». Сегодня мировым рынкам акций (в том

числе американскому) угрожает немало опаснос-

тей — достаточно вспомнить хотя бы рост цен на

нефть и надувание «пузыря» недвижимости в США.

* В ноябре 2005 года инфляция в США составила 3,5% в годовом

выражении, тогда как базовая процентная ставка ФРС находилась

на уровне 4%, т.е. реальная ставка составляла всего 0,5%. В том же

месяце в еврозоне инфляция составила 2,4%, а базовая ставка —

2% (реальная ставка -0,4%). Годом ранее реальные ставки были

отрицательными и в США (в 2004 году инфляция составила 3,3%,

тогда как ставка на конец года находилась на уровне 2,25%).

14 ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

Есть и целый ряд других факторов, которые по от-

дельности и в совокупности вполне способны при-

вести к серьезному спаду на мировых фондовых

рынках. Вместе с тем при наличии существенных

рисков ожидаемая доходность рынка акций в США

и Европе, по мнению ряда аналитиков, в обозримом

будущем оставит желать лучшего. Так, профессор

Роберт Шиллер, в свое время предупреждавший ин-

весторов об опасности «технологического пузыря»,

полагает, что на текущих уровнях оценки реальная

доходность рынка акций в США в течение ближай-

ших 10 лет будет нулевой.

Кроме того, российским инвесторам следует пом-

нить, что негативные новости (например, то же по-

вышение процентных ставок) зачастую отрицатель-

но влияют на многие рынки акций одновременно,

как это было весной 2004 года. В нынешних услови-

ях глобализации экономики простая международная

диверсификация уже не удовлетворяет инвесторов,

поскольку корреляция между рынками акций различ-

ных стран и регионов за последнее десятилетие значи-

тельно возросла. Так, корреляция между американс-

ким индексом S&P 500 и международным индексом

MSCI, который рассчитывается по данным ключевых

рынков Европы, Австралазии и Дальнего Востока

(MSCI EAFE), увеличилась с 0,2 в начале 90-х до 0,8 в

начале XXI столетия. Более того, финансовый кризис

1997-1998 годов показал, что даже корреляция меж-

ду акциями и облигациями подчас становится очень

высокой. Особенно это верно для развивающихся

рынков, которые воспринимаются многими инвес-

торами как единое целое и часто движутся в одном

направлении под влиянием глобальных новостей,

независимо от специфики отдельных стран.

Между тем инвесторы во многих странах мира в

своем выборе давно не ограничиваются традицион-

Введение Зачем российскому инвестору хедж-фонды? 15

ными активами, т. е. акциями и облигациями. В от-

личие от российских коллег они уже не первый год

пользуются преимуществами принципиально ново-

го класса активов, который позволяет получать со-

поставимую с акциями доходность при уровне рис-

ка, характерном для качественных облигаций. Речь

идет о хедж-фондах, а точнее, о диверсифициро-

ванных портфелях, состоящих из акций различных

хедж-фондов.

Большинство частных российских инвесторов

имеют весьма слабое представление о хедж-фондах

по причине почти полного отсутствия информа-

ции. В то же время все наслышаны о миллиардере

и филантропе Джордже Соросе и загадочных инвес-

тиционных схемах, которые он использовал в своем

хедж-фонде Quantum. Однако его фонд представляет

лишь один из секторов обширной индустрии хедж-

фондов — так называемое глобальное макроинвес-

тирование. Макрофонды составляют всего около 5%

от общего числа хедж-фондов, которых в мире сей-

час насчитывается больше восьми тысяч. Именно

благодаря былой популярности макрофондов по-

нятие хедж-фонда ассоциируется у многих инвес-

торов с агрессивной инвестиционной политикой и

повышенными рисками. Однако столь упрощенный

взгляд на хедж-фонды уводит от самой сущности

этого класса активов.

Хедж-фонды — исключительно многогранный,

гибкий и динамичный класс финансовых инстру-

ментов. Они предлагают гораздо более широкий

набор активов и стратегий, чем традиционное ин-

вестирование в акции, облигации или взаимные

фонды. Благодаря этому их доходность имеет очень

слабую или отрицательную корреляцию с доходнос-

тью традиционных активов. Вот почему хедж-фон-

ды нередко показывают положительную доходность

16 ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

Хедж-фонды демонстрируют положительную доходность

в кризисных ситуациях

Источник: Bloomberg, CSFB-Tremont

даже во время серьезных спадов на фондовых рын-

ках. Это весьма наглядно демонстрирует приведен-

ный выше график, на котором результаты индекса

S&P 500 в 1996-2003 годах сопоставлены с индексом

хедж-фондов CSFB-Tremont.

Практически все исследователи хедж-фондов

сходятся в одном —добавление хедж-фондов к порт-

фелю традиционных активов (акций и облигаций, а

также паев взаимных фондов) существенно улучша-

ет профиль доходности/риска портфеля, поскольку

риски хедж-фондов не связаны напрямую с направ-

лением движения рынка. Благодаря этому хедж-

фонды являются ценным инструментом диверси-

фикации.

Безусловно, ценным свойством диверсифициро-

ванного портфеля хедж-фондов является стабиль-

ность результатов. Он может отставать от взаимных

фондов, инвестирующих, например, в акции, когда

доходность последних измеряется двузначными чис-

Введение Зачем российскому инвестору хедж-фонды? 17

лами. Зато, в отличие от взаимных фондов, в период

спада или настоящего обвала на рынке акций порт-

фель хедж-фондов в состоянии защитить инвесто-

ров от убытков. В долгосрочной же перспективе ста-

бильная умеренно высокая доходность для инвесто-

ра гораздо выгоднее, чем сверхвысокая доходность,

чередующаяся с крупными убытками.

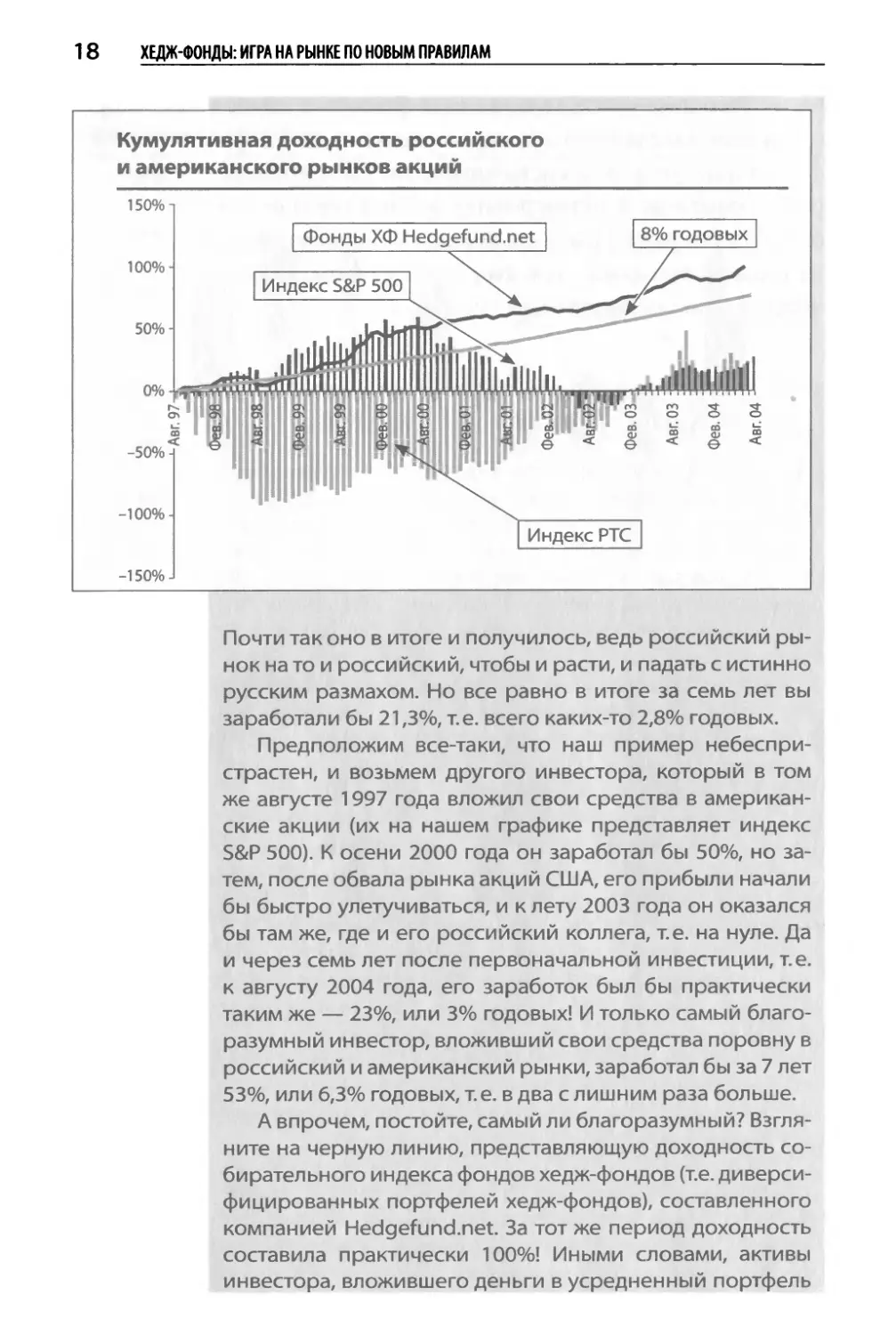

МАГИЯ СЛОЖНЫХ ПРОЦЕНТОВ

Проблема взаимных фондов в том, что раз в несколько

лет фондовый рынок переживает большой спад, а в их

распоряжении нет инструментов для предотвращения

убытков. В отличие от них хедж-фонды могут комбини-

ровать активы так, чтобы устранять рыночный риск и

демонстрировать стабильно высокую доходность на

протяжении длительного времени. Это весьма привлека-

тельная характеристика для долгосрочных инвесторов,

которую еще называют магией сложных процентов. Суть

ее в том, что для долгосрочного инвестора выгоднее по-

лучать меньшую прибыль без убытков в течение долгого

времени, чем переживать чередование «звездных» при-

былей с одним или двумя периодами крупных потерь.

Этот феномен иллюстрирует приведенный ниже гра-

фик (с. 18), на котором показана кумулятивная, т.е. рас-

считанная нарастающим итогом, доходность российско-

го (серые столбцы) и американского (черные столбцы)

рынков акций в долларовом выражении с августа 1997 по

август 2004 года. Предположим, что вы — инвестор, вло-

живший деньги в российский рынок на пике в октябре

1997 года. Такое предположение не столь уж неправдо-

подобно, поскольку многие розничные инвесторы дела-

ют именно эту ошибку, т.е. входят в рынок акций на пике.

Неудивительно — ведь в это время, как правило, реклама

со стороны брокеров становится наиболее агрессивной

и всем кажется, что рост никогда не прекратится.

Но вот грянул кризис, и к январю 1998 года россий-

ский рынок акций потерял 85% своей стоимости. Знаете,

какая доходность вам необходима, чтобы хотя бы вернуть

свои средства в номинальном выражении? Рынок должен

расти пять лет подряд со средней скоростью 46% в год!

18 ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

Почти так оно в итоге и получилось, ведь российский ры-

нок на то и российский, чтобы и расти, и падать с истинно

русским размахом. Но все равно в итоге за семь лет вы

заработали бы 21,3%, т.е. всего каких-то 2,8% годовых.

Предположим все-таки, что наш пример небеспри-

страстен, и возьмем другого инвестора, который в том

же августе 1997 года вложил свои средства в американ-

ские акции (их на нашем графике представляет индекс

S&P 500). К осени 2000 года он заработал бы 50%, но за-

тем, после обвала рынка акций США, его прибыли начали

бы быстро улетучиваться, и к лету 2003 года он оказался

бы там же, где и его российский коллега, т.е. на нуле. Да

и через семь лет после первоначальной инвестиции, т.е.

к августу 2004 года, его заработок был бы практически

таким же — 23%, или 3% годовых! И только самый благо-

разумный инвестор, вложивший свои средства поровну в

российский и американский рынки, заработал бы за 7 лет

53%, или 6,3% годовых, т.е. в два с лишним раза больше.

А впрочем, постойте, самый ли благоразумный? Взгля-

ните на черную линию, представляющую доходность со-

бирательного индекса фондов хедж-фондов (т.е. диверси-

фицированных портфелей хедж-фондов), составленного

компанией Hedgefund.net. За тот же период доходность

составила практически 100%! Иными словами, активы

инвестора, вложившего деньги в усредненный портфель

Введение Зачем российскому инвестору хедж-фонды? 19

хедж-фондов, за эти семь лет выросли в два раза, прибав-

ляя в среднем по 10,4% ежегодно. Наверное, теперь вам

уже не кажется, что это скучно по сравнению со звездны-

ми показателями того же индекса РТС за последние годы?

А ведь еще не надо забывать, что в индексе собраны сот-

ни фондов, как хороших, так и плохих. Иными словами,

это вовсе не портфель, собранный профессиональным

менеджером, результаты которого, разумеется, могут

быть лучше.

Для сравнения: прямая серая линия представляет бо-

лее «скучную» доходность в 8% годовых (примерно такую

доходность в валюте можно получить сейчас в ряде рос-

сийских банков). Даже она несравнимо лучше, чем все

три варианта инвестиций в российский и американский

рынки акций.

ГЛАВА

КРАТКАЯ ИСТОРИЯ

ХЕДЖ-ФОНДОВ

Чтобы дать общее представление о сущности

хедж-фондов, совершим для начала неболь-

шой экскурс в их историю — весьма увлека-

тельную, а временами довольно бурную. Хедж-фон-

ды существуют уже более полувека. За это время они

проделали примерно такой же путь, что и авиация от

самолета братьев Райт до «Боинга-747» или автоин-

дустрия от локомобиля до БМВ седьмой серии. Од-

нако, несмотря на все технологические инновации,

основные принципы первоначального изобретения

сохранились. Поскольку самые первые структуры

демонстрируют действие этих принципов наиболее

ясно, мы начнем с самого начала.

ИЗОБРЕТЕНИЕ ЖУРНАЛИСТА

Как ни трудно в это поверить, но хедж-фонды при-

думал не финансовый гений с Уолл-стрит. Своим

рождением они обязаны... журналисту. Родивший-

ся в Австралии американец Альфред Уинслоу Джонс

(1900-1988) был весьма разносторонней личностью.

Окончив Гарвард в 1923 году, он какое-то время ра-

ботал казначеем на пассажирском лайнере, затем

служил американским вице-консулом в Берлине, а

после, получив степень доктора социологии в Ко-

лумбийском университете, стал редактором дело-

вого журнала Fortune. Именно Джонсу в 1949 году

пришла в голову революционная мысль совместить

длинные позиции по акциям с короткими в одном

портфеле.

Тем, кто не слишком хорошо знаком с инвестици-

онным жаргоном, напомним: если инвестор находит-

24 ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

ся в длинной позиции по акции, это просто означает,

что он ее купил. Короткая позиция означает, что он

взял акцию взаймы у брокера и продал ее в расчете на

падение цены. Если цена падает, как и ожидалось, то

инвестор покупает акцию на рынке уже по более низ-

кой цене и возвращает ее брокеру. Таким образом,

чем сильнее упадет акция, проданная «в короткую»,

тем дешевле инвестор выкупит ее обратно и соот-

ветственно тем больше будет его прибыль. В этом и

состоит основная разница между длинными и корот-

кими позициями: первые приносят прибыль, когда

акции растут, а вторые — когда акции падают.

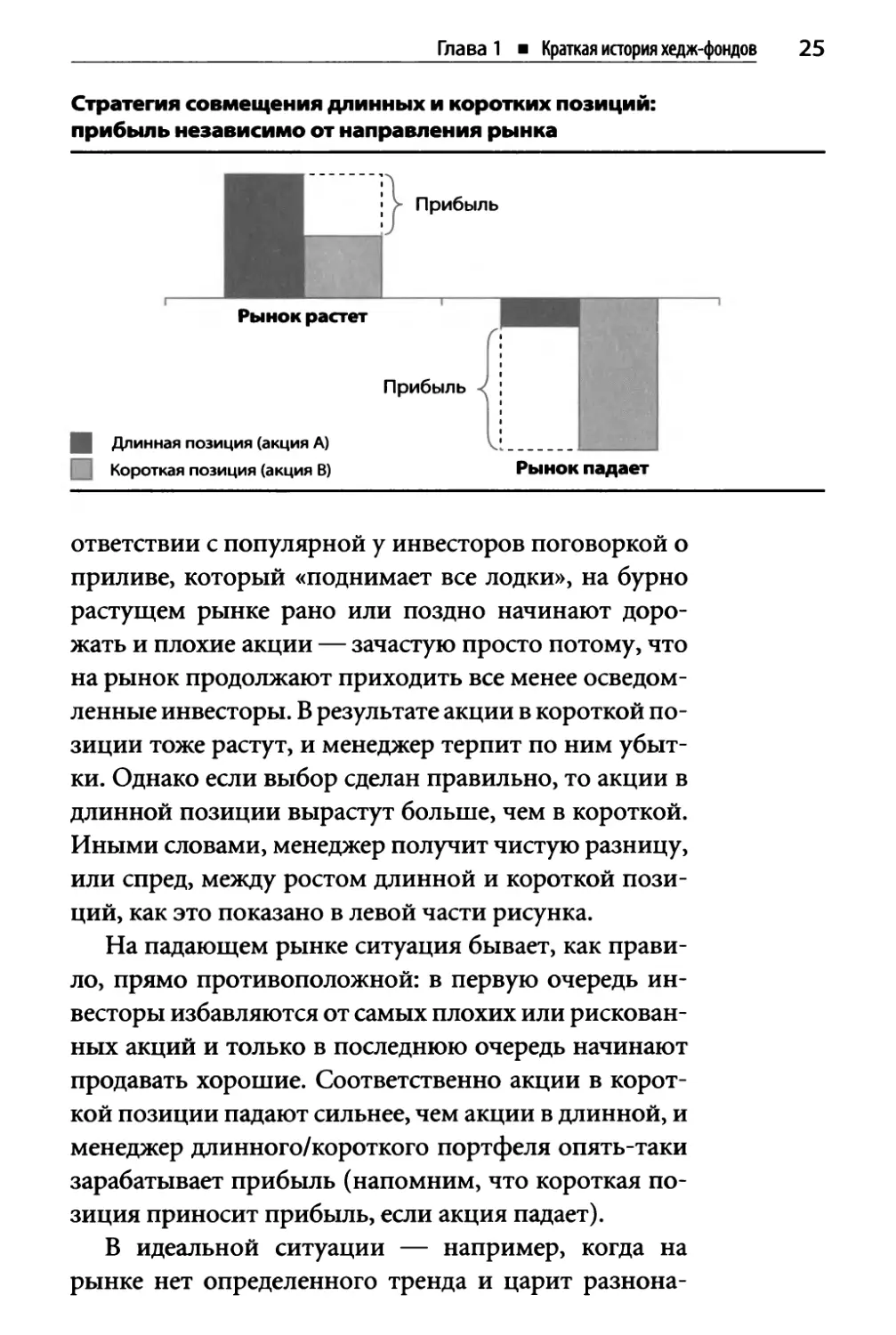

Итак, Джонс решил совмещать длинные и корот-

кие позиции в одном портфеле — назовем его «длин-

ный/короткий». Зачем? В отличие от большинства

инвесторов он не верил в свою способность угады-

вать направление движения рынка. Зато он доста-

точно поднаторел в финансовом анализе компаний,

чтобы отличать хорошие акции от плохих. Хороши-

ми, разумеется, считались дешевые акции компаний

с устойчивым финансовым положением, перспек-

тивным бизнесом и высокими темпами роста. Вмес-

те с тем и они могли попасть в разряд плохих, если

торговались значительно выше своей справедливой

стоимости. (Здесь и далее мы будем определять спра-

ведливую стоимость как результат оценки актива с

помощью методов финансового анализа, таких, как

метод дисконтированных денежных потоков, срав-

нения с аналогами и т. д.) Таким образом, ни дешевая

акция плохой компании, ни дорогая акция хорошей

компании не могли считаться хорошими.

Итак, предположим, что стратегия Джонса приме-

няется на растущем рынке. Обычно инвесторы, и в

первую очередь профессиональные, покупают самые

перспективные акции. Длинные позиции портфеля

растут, и менеджер получает прибыль. Однако в со-

Глава! Краткая история хедж-фондов 25

Стратегия совмещения длинных и коротких позиций:

прибыль независимо от направления рынка

Короткая позиция (акция В)

Рынок падает

ответствии с популярной у инвесторов поговоркой о

приливе, который «поднимает все лодки», на бурно

растущем рынке рано или поздно начинают доро-

жать и плохие акции — зачастую просто потому, что

на рынок продолжают приходить все менее осведом-

ленные инвесторы. В результате акции в короткой по-

зиции тоже растут, и менеджер терпит по ним убыт-

ки. Однако если выбор сделан правильно, то акции в

длинной позиции вырастут больше, чем в короткой.

Иными словами, менеджер получит чистую разницу,

или спред, между ростом длинной и короткой пози-

ций, как это показано в левой части рисунка.

На падающем рынке ситуация бывает, как прави-

ло, прямо противоположной: в первую очередь ин-

весторы избавляются от самых плохих или рискован-

ных акций и только в последнюю очередь начинают

продавать хорошие. Соответственно акции в корот-

кой позиции падают сильнее, чем акции в длинной, и

менеджер длинного/короткого портфеля опять-таки

зарабатывает прибыль (напомним, что короткая по-

зиция приносит прибыль, если акция падает).

В идеальной ситуации — например, когда на

рынке нет определенного тренда и царит разнона-

26 ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

правленное движение, — акции в длинной позиции

растут, а в короткой падают. В этом случае разрыв

между ними — и соответственно доходность длин-

ного/короткого портфеля — максимальны. Конеч-

но, случается и обратное— акции в короткой по-

зиции растут, а в длинной падают. Поэтому, чтобы

минимизировать риск ошибки, Джонс одновремен-

но заключал десятки парных сделок с длинными и

короткими позициями, диверсифицируя тем самым

свой портфель.

Главное достижение Джонса состояло в том, что

такая стратегия позволяла ему не заботиться о на-

правлении движения рынка. Куда бы ни дул ветер на

Уолл-стрит, Джонс получал прибыль. Если взаимные

фонды зарабатывали деньги, когда рынок шел вверх,

и терпели убытки, когда рынок падал, то Джонс делал

деньги на разнице в доходности длинных и коротких

позиций как на растущем, так и на падающем рынке.

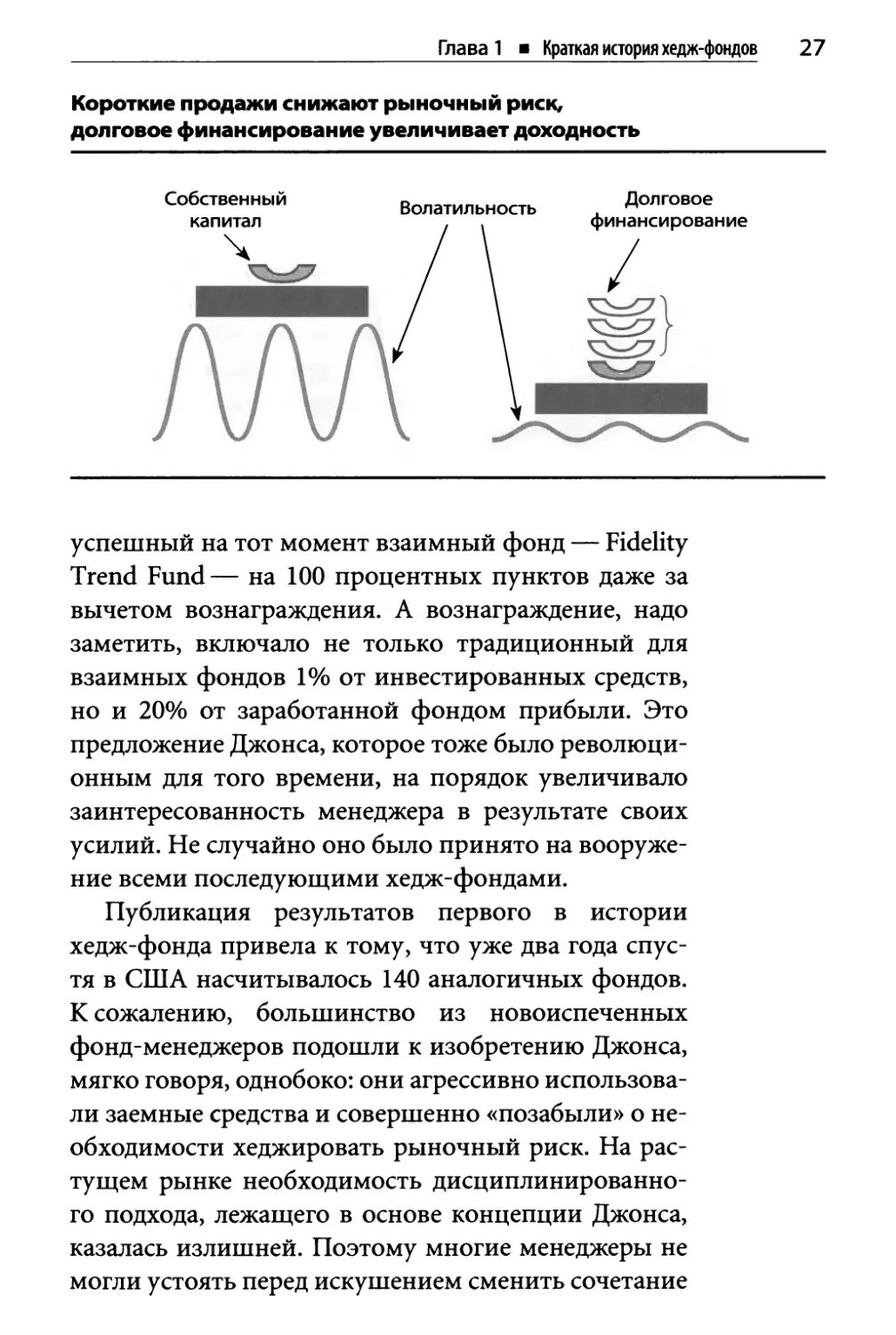

Но этот спред, т. е. разница в доходности, как прави-

ло, был не слишком большим. Поскольку длинный/

короткий портфель фактически не имел рыночного

риска, Джонс использовал долговое финансирование

для увеличения его доходности. Такую комбинацию

он охарактеризовал как «использование спекулятив-

ных инструментов в консервативных целях» — это

определение и по сей день является наилучшим от-

ражением сущности хедж-фондов. Кстати, слово

«хедж» (англ, hedge — защита от риска) появилось в

названии фондов именно потому, что у Джонса ко-

роткие позиции защищали (хеджировали) портфель

от снижения рынка в целом.

Поработав пятнадцать лет с собственными средст-

вами и средствами своих друзей, в 1965 году Джонс

представил результаты своей стратегии широкой

публике. Публика застыла от изумления. Оказалось,

что в 1961-1965 годах фонд Джонса опередил самый

Глава! Краткая история хедж-фондов 27

Короткие продажи снижают рыночный риск,

долговое финансирование увеличивает доходность

успешный на тот момент взаимный фонд — Fidelity

Trend Fund— на 100 процентных пунктов даже за

вычетом вознаграждения. А вознаграждение, надо

заметить, включало не только традиционный для

взаимных фондов 1% от инвестированных средств,

но и 20% от заработанной фондом прибыли. Это

предложение Джонса, которое тоже было революци-

онным для того времени, на порядок увеличивало

заинтересованность менеджера в результате своих

усилий. Не случайно оно было принято на вооруже-

ние всеми последующими хедж-фондами.

Публикация результатов первого в истории

хедж-фонда привела к тому, что уже два года спус-

тя в США насчитывалось 140 аналогичных фондов.

К сожалению, большинство из новоиспеченных

фонд-менеджеров подошли к изобретению Джонса,

мягко говоря, однобоко: они агрессивно использова-

ли заемные средства и совершенно «позабыли» о не-

обходимости хеджировать рыночный риск. На рас-

тущем рынке необходимость дисциплинированно-

го подхода, лежащего в основе концепции Джонса,

казалась излишней. Поэтому многие менеджеры не

могли устоять перед искушением сменить сочетание

28 ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

длинных и коротких позиций на преимущественно

длинные портфели, как у взаимных фондов.

Результаты фонда Джонса против результатов самого успешного

взаимного фонда того времени

Источник: Fortune Magazine

Расплата не заставила себя ждать — то, что схо-

дило с рук на растущем рынке, стало убийственным

в условиях длительного спада, который наступил

в конце 1968 года. Многие так называемые «хедж-

фонды» (а на самом деле просто взаимные фонды

с огромным объемом заимствований) в течение

последующих двух лет потеряли до 70% стоимости

своих активов. Большинство же из тех, кто устоял,

не пережили спада 1973-1974 годов, вызванного не-

фтяным кризисом. В итоге к 1984 году в США оста-

лось всего 68 хедж-фондов, но и они едва ли могли

рассчитывать на привлечение новых средств. Исто-

рия в который раз продемонстрировала, что недоб-

росовестные последователи способны загубить даже

самое замечательное начинание. Впрочем, оконча-

тельно загубить идею Джонса все же не удалось.

Глава1 Краткая история хедж-фондов 29

ПРЫЖОК «ТИГРА»

+

Чтобы реабилитировать концепцию хедж-фондов

и вывести их в авангард мирового инвестиционно-

го бизнеса, потребовался поистине выдающийся

талант менеджеров нового поколения — Джулиана

Робертсона, Джорджа Сороса, Майкла Стайнхард-

та и др. В 1986 году из того же журнала Fortune, где

некогда работал Джонс, инвесторы узнали о сущест-

вовании фонда Джулиана Робертсона под названи-

ем Tiger («Тигр»). В 1980-1986 годах этот фонд про-

демонстрировал феноменальную среднегодовую

доходность в размере 43% за вычетом вознаграж-

дения. Рецепт своего успеха Робертсон определил

так: «Цель— найти 200 лучших компаний в мире

и вложить в них деньги, потом найти 200 худших

компаний в мире и уйти по ним “в короткую”. Если

две сотни лучших не переплюнут две сотни худших,

то вам лучше попробовать силы в другом бизнесе».

Звучит знакомо, не так ли? После долгого перерыва

Робертсон стал одним из первых менеджеров хедж-

фондов, словом и делом утверждавших необходи-

мость возврата к дисциплинированному инвестиро-

ванию в духе Джонса. С 1980 по 1990 год тысяча дол-

ларов, доверенная фонду Tiger, превратилась в мил-

лион! При этом инвесторы могли не беспокоиться о

направлении движения рынка благодаря тому, что

длинные позиции были сбалансированы короткими

продажами.

Стратегия Робертсона была довольно проста. На

длинной стороне он выбирал для инвестиций лик-

видные и дешевые акции быстро растущих компаний

(разумеется, в этом ему помогал целый штат анали-

тиков, но окончательное решение он всегда прини-

мал сам). Акции, которые Робертсон продавал «в ко-

роткую», были полной противоположностью длин-

30 ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

ных позиций во всем, кроме ликвидности (продавая

«в короткую» неликвидные акции, менеджер рискует

понести крупные убытки — либо из-за резкого роста

цены, который проще вызвать в мало торгуемых ак-

циях, либо из-за того, что в нужный момент не ока-

жется продавцов). Как и в случае Джонса, снижение

рыночного риска благодаря совмещению длинных и

коротких позиций позволяло Робертсону использо-

вать долговое финансирование, а также принимать

больше риска в индивидуальных компаниях.

Самый известный хеджевый менеджер Джордж

Сорос, знакомый россиянам в основном благодаря

размаху своей благотворительности, отошел от кон-

цепции Джонса несколько дальше, чем Робертсон.

Однако талант менеджера, приверженность фунда-

ментальному анализу и чутье позволяли ему в тече-

ние долгого времени добиваться поистине небыва-

лых результатов. С 1969 по 2004 год среднегодовая

доходность его фонда Quantum составила почти

30%. На сегодня каждая тысяча долларов, вложенная

в этот фонд, превратилась в 5,5 млн.

«Успех Сороса определили несколько факто-

ров. Прежде всего, ему удалось собрать уникальную

команду портфельных менеджеров, таких, как Джим

Роджерс, Ник Родити, Стэн Дракенмиллер, Арминио

Фрага, — рассказывает управляющий директор ин-

вестиционной группы “Атон” Джеймс Нэйл, кото-

рый встречался с Соросом во времена своей работы

старшим аналитиком фонда Quantum по России и

Восточной Европе в 1997-1999 годах. — Кроме того,

по крайней мере раз в год каждый из его аналити-

ков выдвигал идею, на которую Сорос делал круп-

ную ставку. Например, в сентябре 1992 года, играя

на понижение фунта, всего за сутки Сорос заработал

1 млрд долл.». Наконец, по словам Нэйла, у Сороса

было уникальное чувство опасности.

Глава 1 Краткая история хедж-фондов 31

Berkshire Hathaway ............ Quantum --------------Tiger

---------Windsor --------------Ford Foundation

* На этом графике результаты хедж-фондов Робертсона (Tiger) и Сороса (Quantum) показаны в сравнении с показателя-

ми самых успешных взаимных фондов — Berkshire Hathaway Уоррена Баффетта, Windsor Fund инвестиционной группы

Vanguard, а также Ford Foundation.

Источник: CFA Institite

Благодаря фантастическим результатам к началу

1990-х годов понятие хедж-фонда в сознании инвес-

торов стало неразрывно связываться со стратегией

Сороса, которую финансисты окрестили «глобаль-

ным макроинвестированием» (Global Macro). Сущ-

ность ее состояла в том, что, анализируя мировые

макроэкономические процессы, менеджеры делали

ставки на те или иные события, которые в случае их

наступления приносили огромную прибыль.

К примеру, в 1992 году Сорос воспользовался тем,

что Великобритания, переживавшая экономический

спад, с трудом удерживала курс фунта по отношению

к немецкой марке в рамках определенного коридора.

Такая валютная политика была условием ее членст-

ва в Европейской валютной системе (ЕВС). Однако

макроэкономическая ситуация говорила о том, что

32 ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

реальная стоимость фунта гораздо ниже той, что

была обусловлена рамками валютного коридора. На

этом и решил сыграть Сорос. Он продал «в корот-

кую» английскую валюту на общую сумму 10 млрд

долл, и занял длинную позицию по немецкой марке.

Для осуществления этой стратегии ему пришлось

прибегнуть к многократным заимствованиям (чис-

тая стоимость активов его фонда составляла тогда

1 млрд долл.).

Ставка Сороса удачно совпала с аналогичными

ставками других крупных спекулянтов. Однако ее

уникальность заключалась в том, что никогда ни до

того, ни после отдельно взятый человек не рисковал

столь огромными суммами на финансовых рынках.

Возможно, ставка Сороса стала той самой последней

каплей — ведь сумма, на которую он продал фунты,

была сопоставима с тем, что Банк Англии потратил

на защиту национальной валюты (15 млрд долл.).

Хотя Банк Англии ради защиты фунта пошел даже

на повышение процентных ставок в ситуации, ког-

да это могло повредить экономике, фунт все рав-

но упал на 19% по отношению к немецкой марке.

Английское правительство решило, что дальнейшие

усилия по поддержанию национальной валюты мо-

гут дорого обойтись экономике, и выпустило фунт

из валютного коридора. В результате Великобри-

тании пришлось выйти из ЕВС, а Сорос заработал

миллиард долларов и неофициальный титул «чело-

века, который сломал Банк Англии», хотя, конечно,

это было некоторым преувеличением.

Кажущееся «всевластие» Сороса и его коллег по

цеху, а также заоблачные прибыли хедж-фондов

привели в начале 1990-х годов к созданию вокруг них

почти мистической ауры. Менеджеров хедж-фондов

воспринимали как гуру, которым были открыты

тайны финансового рынка. Восторженную зависть

Глава 1 Краткая история хедж-фондов 33

у публики вызывала и недоступность хедж-фондов

для простых смертных. Так, минимальный размер

инвестиций в фонд Робертсона составлял 5 млн

долл. Попасть же в хедж-фонд Сороса со стороны

было и вовсе невозможно — он был открыт только

для узкого круга инвесторов, которых можно было

сосчитать по пальцам.

Несмотря на то что Сорос использовал короткие

позиции и долговое финансирование, его страте-

гия существенно отличалась от того подхода, ко-

торый пропагандировали Джонс и Робертсон. Хотя

аналитики фонда Quantum и занимались изучени-

ем отдельных компаний по всему миру, Сорос од-

ним из первых хеджевых менеджеров стал делать

ставки не просто на отдельные акции, а на глобаль-

ные макроэкономические сценарии. Кроме того,

его длинные и короткие позиции вовсе не обяза-

тельно уравновешивали друг друга — этот стиль

окрестили «оппортунистически длинным/корот-

ким». Спектр инструментов, которые использовал

Сорос, был практически неограничен. Наконец, он

часто принимал на себя высокие концентрирован-

ные риски, как, например, в описанной выше игре

против английского фунта, отчасти

и из-за того, что для поддержания

нормы прибыли на непрерывно рас-

тущий капитал ему приходилось пос-

тоянно наращивать ставки.

Однако в конце 90-х годов про-

шлого столетия Сорос потерпел два

крупных поражения. В 1998 году раз-

разился финансовый кризис в России,

в результате которого Сорос, по раз-

ным оценкам, потерял от 1 до 2 млрд

долл, (основную долю потерь состави-

ли убытки от 25%-ного пакета акций

Таким увидел Сороса

на пике его карьеры

Financial World

JeffWong

34 ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

Связьинвеста, который Сорос назвал худшей инвес-

тицией в своей жизни). Да и американский рынок

вдруг неожиданно стал вести себя совсем не так, как

ожидал признанный гуру. Наблюдая неоправдан-

ный рост акций высокотехнологичных и интернет-

компаний в 1998-1999 годах, Сорос продал немало

этих бумаг «в короткую», справедливо считая их

переоцененными. Однако, вопреки его ожиданиям,

«пузырь» продолжал надуваться. Потеряв на своих

коротких позициях около 700 млн долл., Сорос ре-

шил последовать за толпой. Всего через несколько

месяцев, весной 2000 года, технологический индекс

Nasdaq рухнул, похоронив под обломками активы

Quantum еще на 3 млрд долл.

К началу нового тысячелетия завершилась и ак-

тивная карьера Робертсона. Причиной этого стал

все больший отход от первоначальной концепции

длинного/короткого инвестирования в направлении

макроинвестирования в духе Сороса. Во многом это

было связано с ростом активов фонда Tiger, который

становился все неповоротливее и тяжелее на подъ-

ем. Емкость рынка акций небесконечна, и более чем

с двумя десятками миллиардов долларов Робертсо-

ну все сложнее было не только поддерживать норму

прибыли в рамках длинной/короткой стратегии, но

и просто покупать и продавать акции без существен-

ного влияния на их цену. В то же время макросделки

приносили гораздо больше прибыли (в отдельных

случаях она доходила до 20-30% в неделю), а рынки

валют и фьючерсов могли поглотить практически

неограниченный капитал. Одной из звездных сделок

Робертсона в сфере макроинвестирования стала его

короткая позиция по тайскому бату, открытая в июне

1997 года, т.е. как раз накануне его девальвации. До

конца года бат подешевел на 30%, а Робертсон сде-

лал на этом целое состояние. Отчасти переходу на

Глава! Краткая история хедж-фондов 35

макрорельсы способствовало и самолюбие Роберт-

сона: лавры Сороса не давали ему покоя, несмотря

на то, что по размеру активов фонд Робертсона с его

23 млрд долл, на максимуме в 1997 году опережал

хедж-фонд Сороса (около 20 млрд долл.).

Однако уже в следующем году Робертсон налетел

на те же рифы, что и Сорос. В 1998 году, на пике ин-

тернет-бума, инвесторы стали избавляться от акций

традиционных компаний вроде Coca-Cola и General

Motors и покупать бумаги компаний «новой эконо-

мики», которые на все лады расхваливались анали-

тиками Уолл-стрит. Между тем портфель Робертсо-

на в основном состоял как раз из компаний «старой

экономики». Хотя в нем были и акции Intel, Lucent

и Motorola, Робертсон старательно избегал интернет-

компаний с их заоблачными ценовыми коэффици-

ентами. Как и Сорос, Робертсон продавал многие из

них «в короткую». Между тем его длинные позиции

падали, короткие росли, а инвесторы недоумевали,

почему на рынке, где, казалось бы, даже обезьяна мо-

жет выбрать растущие акции, играя в дартс на табло

электронной биржи Nasdaq, Робертсон терпел убыт-

ки. Не везло ему и в сфере макроинвестирования, где

он сделал очень неудачную ставку на падение йены

и рост доллара — неожиданное вмешательство цен-

тробанка Японии, который решил поддержать йену,

обошлось ему в 2,1 млрд долл. В 1998 году Tiger поте-

рял 4%, в 1999 — еще 19%, а в начале 2000 года потери

составили 13%. Инвесторы стали в массовом порядке

покидать фонд, активы которого за 18 месяцев упали

с 23 до 6 млрд долл. Робертсон публично заявил об ир-

рациональности рынка и закрыл свой фонд. В этом,

конечно, заключалась определенная ирония — ведь

если бы рынки действительно были рациональны,

Робертсон никогда не заработал бы своих миллиар-

дов. Всего через несколько месяцев лопнувший «тех-

36 ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

нологический пузырь» подтвердил правильность его

взглядов, но было уже слишком поздно.

Так развеялся миф о всемогуществе макроменед-

жеров. По меткому замечанию американского эконо-

миста Пола Кругмана, Робертсон мог знать о компа-

нии XYZ больше, чем кто-либо, но в национальных

особенностях Японии и природе интернет-бума раз-

бирался не больше, чем тысячи других людей. После

потерь, понесенных во время кризисов 1997-1998 и

2000-2002 годов, не только Сорос и Робертсон, но и

многие другие крупные макроменеджеры фактичес-

ки отошли от активного бизнеса. Доля макрофондов

в общем объеме средств под управлением хедж-фон-

дов за 15 лет с 1990 по 2004 год сократилась в пять

раз (см. диаграммы, с. 37). Этому способствовало и

громкое падение в 1998 году крупнейшего хедж-фон-

да Long-Term Capital Management (LTCM). Поначалу

он специализировался на арбитраже по облигациям,

но потом тоже ступил на рискованный путь макро-

инвестирования, усугубив свои проблемы огромным

долгом (подробнее об LTCM рассказывается в гла-

ве 6). В результате многие инвесторы разочаровались

в макроинвестировании. На первое место по объему

привлеченных средств вышли хедж-фонды, так или

иначе использовавшие арбитражные возможности

различных финансовых инструментов и рынков, а

лидером вновь стала старая добрая стратегия длин-

ного/короткого инвестирования (см. диаграммы,

с. 37). Принимая на себя умеренные риски, эти фон-

ды обеспечили своим инвесторам не заоблачную, но

достаточно высокую и стабильную доходность как

раз в то время, когда рынок акций в США входил

в глубокий штопор. Подробнее о стратегиях хедж-

фондов мы расскажем в главе 3.

Однако влияние, которое макрофонды оказали на

индустрию хедж-фондов, оказалось долгосрочным.

Глава 1 Краткая история хедж-фондов 37

Благодаря им понятие хедж-фонда значительно рас-

ширилось и стало синонимом всех динамичных и ин-

новационных стратегий, отличных от традиционного

инвестирования в акции и облигации. Макроменед-

жеры показали всем управляющим хедж-фондов, как

мыслить в мировых масштабах, — в условиях глоба-

лизации и свободы перемещения капиталов эти уро-

ки оказались весьма полезными для всех категорий

менеджеров. Наконец, поражения макроменеджеров

позволили понять, что «избыточный вес» опасен для

хедж-фондов не меньше, чем для людей. Во-первых,

большому фонду тяжело совершать сделки, не влияя

на рынок (если, конечно, речь не идет о самых лик-

видных рынках вроде фьючерсных и валютных). Во-

вторых, в большом фонде велик соблазн принятия

все более высоких рисков для поддержания нормы

доходности на постоянно растущий капитал (именно

это стало причиной гибели LTCM). Вот почему хедж-

фонды стали осторожнее относиться к собственному

росту и закрывать двери перед новыми инвесторами

при первых признаках того, что дальнейшее увели-

чение активов может осложнить их существование.

Основные стратегии хедж-фондов по размеру активов

под управлением

1990

2004

Источник: Morgan Stanley Prime Brokerage

38 ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

В начале XXI века многие розничные инвесто-

ры увидели, что снизить риск вложений в отдельно

взятые хедж-фонды можно с помощью нового инс-

трумента — фонда хедж-фондов (ФХФ). Эти фон-

ды, бурный рост которых начался в конце 90-х го-

дов прошлого столетия, позволили инвесторам

вкладывать деньги не в один или два хедж-фонда,

а в диверсифицированный портфель хедж-фондов,

созданный профессиональными менеджерами. По-

мимо того, что минимальная инвестиция в ФХФ

обычно на порядок ниже, чем в хедж-фондах (т.е.

около 100 000 долл.), такой портфель позволяет од-

новременно инвестировать в несколько хедж-фон-

дов — от 10 до 100, но чаще всего в 15-30. Некото-

рые хедж-фонды портфеля могут быть довольно

рискованными сами по себе, однако если корреляция

между ними достаточно низка, то портфель в целом

будет иметь весьма умеренный риск, сохраняя при-

влекательную доходность.

Наконец — и это тоже достаточно важно — в слу-

чае ФХФ инвестор освобожден от сложной задачи

выбора и анализа хедж-фондов, которую он делеги-

рует профессионалам. (Подробнее ФХФ и процесс

отбора хедж-фондов для них будут рассмотрены в

главе 4.) В настоящее время, по оценкам аналити-

ков, активы под управлением ФХФ составляют около

400 млрд долл., т.е. примерно 35-40% всех активов

хедж-фондов.

Одной из наиболее привлекательных характерис-

тик хедж-фондов является их независимость от на-

правления движения традиционных фондовых рын-

ков. Конечно, в значительной мере устраняя рыноч-

ный риск, хедж-фонды принимают на себя много

других рисков, без которых, как известно, не бывает

прибыли (подробнее о них мы поговорим ниже).

Однако риски хедж-фондов принципиально отли-

Глава! Краткая история хедж-фондов 39

Динамика роста активов под управлением хедж-фондов и ФХФ

(млрд долл.)

чаются от рисков традиционных активов. Совмеще-

ние в одном портфеле активов с разными рисками

позволяет инвестору снижать риски всего портфеля

и повышать его стабильность. Вот почему портфель

хедж-фондов не только привлекателен сам по себе,

но и может стать ценным добавлением к существую-

щим портфелям акций и облигаций.

ГЛАВА

ХЕДЖ-ФОНДЫ -

КОЛЛЕКТИВНЫЕ

ИНВЕСТИЦИИ НОВОГО

ПОКОЛЕНИЯ

Совершив краткий экскурс в историю хедж-

фондов, попробуем разобраться, что они

представляют собой в наши дни. Вместо того

чтобы давать какие-либо академические определе-

ния, мы рассмотрим основные отличия хедж-фон-

дов от взаимных фондов. Именно взаимные фонды

являются самыми популярными на Западе форма-

ми коллективного инвестирования, и потому их

можно считать ближайшими «родственниками»

хедж-фондов.

Итак, отличительными чертами хедж-фондов по

сравнению с взаимными фондами являются:

— гибкая инвестиционная политика;

— отсутствие эталона (benchmark) и ориентация

на абсолютный показатель доходности;

— активное привлечение заемных средств;

— отсутствие законодательных обязательств по

раскрытию информации;

— ограниченная клиентская база;

— ограничения по ликвидности;

— зависимость вознаграждения менеджеров от

результатов.

ГИБКАЯ

ИНВЕСТИЦИОННАЯ ПОЛИТИКА

Хедж-фонды активно используют инструменты,

практически недоступные взаимным фондам, ко-

торые в подавляющем большинстве случаев инвес-

тируют лишь в традиционные активы — акции и

44 ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

облигации. В отличие от взаимных фондов хедж-

фонды могут покупать все, что продается, вклю-

чая сырьевые товары, валюты, недвижимость и

даже такие неосязаемые активы, как волатильность

рынка (см. главу 3). Наконец, они могут не только

покупать привлекательные активы, но и продавать

переоцененные активы «в короткую». В случае па-

дения последних хедж-фонды активно извлекают

из них прибыль, в то время как менеджер взаим-

ного фонда может лишь ограничить свои убыт-

ки, уменьшая вес падающих активов в портфеле

до нуля. (Зачастую он не делает и этого, чтобы не

слишком расходиться с результатами эталонного

индекса; см. ниже.)

Кроме того, взаимные фонды имеют ограниче-

ния по использованию денежных средств, объем ко-

торых в портфеле нередко не должен превышать 5%.

Это сужает их возможности, не дает «пересидеть в

деньгах» падение на рынке. У менеджеров хедж-фон-

дов таких ограничений нет. Кроме того, хедж-фон-

ды могут использовать производные инструменты

(например, опционы и фьючерсы), которые приме-

няются как для хеджирования, так и для создания

сложных комбинированных стратегий, таких, как

покупка/продажа волатильности. Основное преиму-

щество подобных стратегий состоит в низкой корре-

ляции с традиционными активами.

ОТСУТСТВИЕ ЭТАЛОНА

И ОРИЕНТАЦИЯ НА АБСОЛЮТНЫЙ

ПОКАЗАТЕЛЬ ДОХОДНОСТИ

Показатели взаимных фондов практически всегда

оцениваются в сравнении с каким-либо эталонным

индексом (например, S&P 500). Основная задача ме-

неджера взаимного фонда — превзойти результаты

Глава 2 Хедж-фонды — коллективные инвестиции нового поколения 45

своего эталона. В то же время большинство хедж-

фондов нацелены на достижение абсолютного уров-

ня доходности. Иными словами, менеджер взаимного

фонда будет рад, если активы его фонда подешевеют

на 5% при падении индекса-эталона на 10%. В про-

тивовес этому, управляющий хедж-фонда стремит-

ся и на падающем рынке получить положительную

доходность, хотя бы потому, что отрицательный ре-

зультат лишит его вознаграждения в виде процента

от прибыли. Менеджер взаимного фонда более тер-

пим к убыткам, поскольку получает вознаграждение

в любом случае. У инвесторов есть единственный

способ «наказать» его — это забрать свои деньги или

не дать новые. Понятно, что это заставляет менедже-

ров хедж-фондов принимать интересы инвесторов

гораздо ближе к сердцу.

Кроме того, менеджеры взаимных фондов часто

ориентируются на такой показатель, как динами-

ческая погрешность, или отклонение доходности

фонда от доходности эталонного индекса. Многие

консервативные инвесторы (например, крупные

пенсионные фонды) не приветствуют сильного от-

клонения не только в отрицательную, но и, как это

ни парадоксально звучит, в положительную сторо-

ну. Они предпочитают, чтобы их менеджер лишь

слегка превосходил индекс за вычетом вознаграж-

дения. Дело в том, что инвесторы сами выбирают

привлекательную для них в данный момент кате-

горию активов или рынок (например, акции стои-

мости, акции роста или акции компаний на разви-

вающихся рынках). Поэтому если нанятый ими ме-

неджер значительно опережает соответствующий

индекс, это может свидетельствовать о том, что он

отклонился от указанного курса и инвестирует «не

туда». Вот почему многие менеджеры взаимных

фондов нередко предпочитают просто следовать

46 ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

за индексом. Эта парадоксальная ситуация связана

с существованием в развитых странах огромного

количества ограничений на то, куда могут вклады-

вать деньги институциональные инвесторы, и пре-

жде всего пенсионные фонды, которые являются

крупнейшими игроками на рынке традиционных

активов. Такие ограничения порождают неэффек-

тивность рынка в самых разных проявлениях, чем

успешно пользуются гораздо более гибкие хедж-

фонды.

АКТИВНОЕ ПРИВЛЕЧЕНИЕ

ЗАЕМНЫХ СРЕДСТВ

В отличие от взаимных фондов у хедж-фондов за-

частую нет ограничений на привлечение заемного

капитала, что позволяет им значительно увели-

чивать доходность в прибыльный период, но при

этом повышает и размер потенциальных убытков.

В то же время само по себе долговое финансиро-

вание не обязательно делает хедж-фонды более

рискованными, чем взаимные фонды. К примеру,

большинство современных рыночно-нейтральных

стратегий, менеджеры которых используют за-

имствования, являются менее рискованными, чем

просто длинные позиции по рынку акций. Таким

образом, при оценке разумности политики заимс-

твований того или иного хедж-фонда необходимо

прежде всего анализировать риски стратегии, ко-

торая предполагает применение долгового финан-

сирования. Кроме того, есть немало инвесторов с

агрессивным профилем доходности/риска, кото-

рые хотят вкладывать свои средства в рискованные

стратегии в расчете на высокую доходность, а раз

так, то появляются и хедж-фонды, которые предо-

ставляют им такую возможность.

Глава 2 Хедж-фонды — коллективные инвестиции нового поколения 47

ОТСУТСТВИЕ

ЗАКОНОДАТЕЛЬНЫХ ОБЯЗАТЕЛЬСТВ

ПО РАСКРЫТИЮ ИНФОРМАЦИИ

В противовес взаимным фондам для хедж-фондов

в США до недавнего времени не требовалась реги-

страция в Комиссии по ценным бумагам и биржам

(SEC)*. Более того, большинство хедж-фондов со-

здаются в офшорных зонах, где требования по рас-

крытию информации минимальны. Это, несомнен-

но, удобно для менеджеров, поскольку упрощает

процесс регистрации и позволяет сохранить страте-

гию в тайне от конкурентов. В то же время это оз-

начает, что инвесторы должны внимательно изучать

хедж-фонды, прежде чем принимать решение об

инвестициях. Они не всегда могут рассчитывать на

пакет отчетности, как в случае взаимных фондов,

для которых он обязателен. Инвесторам необходимо

приложить серьезные усилия для того, чтобы про-

анализировать хедж-фонд, его структуру и инвести-

ционную стратегию (процесс выбора хедж-фондов

будет рассмотрен подробнее в главе 4).

Относительная непрозрачность многих хедж-

фондов значительно затрудняет инвестиции в них

для тех, кто не имеет специального образования или

опыта работы в сфере финансов. Вот почему для

таких инвесторов оптимальным объектом инвести-

рования становится фонд хедж-фондов, в котором

полномочия по выбору фондов делегируются про-

фессиональным управляющим (подробнее об этом

мы также расскажем в главе 4).

* С 1 февраля 2006 года ситуация формально изменилась, посколь-

ку SEC стала требовать регистрации от хедж-фондов, среди инвес-

торов которых есть американские граждане или учреждения. Од-

нако с учетом объемов информации, которую придется перераба-

тывать, реальная способность SEC контролировать хедж-фонды

остается под вопросом.

48 ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

ОГРАНИЧЕННАЯ КЛИЕНТСКАЯ БАЗА

В большинстве стран инвестиции в хедж-фонды до-

ступны в основном лишь ограниченному кругу так

называемых «квалифицированных» инвесторов.

Особенно строгими правилами в этом отношении

отличаются США, где инвестировать в хедж-фонды

могут лишь те, чей годовой доход за последние два

года превышал 200 тыс. долл., а чистый капитал со-

ставляет не менее 1,5 млн долл. Таким образом го-

сударство пытается защитить мелких инвесторов

от крупных убытков, предполагая, что они не могут

в полной мере оценить связанные с хедж-фонда-

ми риски — как в силу низкой прозрачности хедж-

фондов, так и из-за сложности используемых ими

стратегий.

Многие критикуют такой подход. Если на вашем

банковском счете лежит полтора миллиона долла-

ров, это еще не означает, что вы эксперт в области

финансов, — в конце концов их могла завещать вам

бабушка. Кроме того, хотя огромное количество част-

ных инвесторов в США лишились своих состояний в

2000-2002 годах, инвестируя во взаимные фонды или

напрямую в акции, никому и в голову не приходит

ограничить доступ инвесторов к рынку акций. Что же

касается недооценки рисков, то инвесторы страдают

от этой склонности не только в случае хедж-фондов,

но и в случае таких, казалось бы, понятных инстру-

ментов, как облигации. По данным крупнейшего

интернет-брокера в США, Charles Schwab, 40% его

клиентов даже не подозревали, что могут потерять

деньги, инвестируя в облигации.

Разумеется, многим инвесторам непросто понять

инвестиционные стратегии, которые используют

хедж-фонды (кстати, в нашей книге мы постараемся

приподнять завесу тайны над некоторыми из них, в

Глава 2 Хедж-фонды — коллективные инвестиции нового поколения 49

том числе такими сложными, как торговля волатиль-

ностью). Но ведь подавляющее большинство инвес-

торов, вложивших свои деньги в акции телекомму-

никационных и интернет-компаний в период техно-

логического бума, тоже не имели никакого понятия

о технологиях связи или IP-протоколах. Иными сло-

вами, они знали о том, как зарабатывают деньги эти

компании, ничуть не больше, чем о том, как их зара-

батывают хедж-фонды. Многие частные инвесторы

просто слепо доверяли рекомендациям аналитиков

вроде Генри Блоджета из ведущего американского ин-

вестбанка Merrill Lynch. Блоджет «прославился» тем,

что расхваливал клиентам интернет-компании, кото-

рым Merrill Lynch оказывала инвестиционные услуги.

Между тем в частной переписке по электронной поч-

те он весьма нелицеприятно именовал некоторые из

этих компаний «дерьмом». В 2003 году Merrill Lynch

пришлось выплатить штраф в размере 100 млн долл.,

а сам Блоджет был оштрафован на 4 млн, и ему по-

жизненно запретили заниматься работой, связанной

с фондовым рынком.

Впрочем, справедливости ради следует отметить,

что хедж-фонды сами ограничивают свою клиент-

скую базу — минимальный размер вложений у них

нередко составляет 1 млн долл., а то и больше.

ОГРАНИЧЕНИЯ ПО ЛИКВИДНОСТИ

Поскольку акции хедж-фондов редко торгуются на

биржах, зачастую единственным способом обратить

их в деньги является продажа этих акций самому

фонду. Как и взаимные фонды, хедж-фонды, как

правило, покупают и продают свои акции по чистой

стоимости активов. Однако хедж-фонды, в отличие

от взаимных фондов, ограничивают сроки подписки

на свои акции и их выкупа у инвесторов. Это связа-

50 ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

но с долгосрочной природой большинства хеджевых

стратегий. Подписка на акции хедж-фондов, как пра-

вило, осуществляется в начале каждого календарного

месяца, а выкуп — в начале каждого месяца или каж-

дого квартала. В случае выкупа от инвестора требуют

предварительного уведомления о выводе средств (от

2 недель до 3 месяцев). Кроме того, некоторые хедж-

фонды устанавливают начальный период, в течение

которого средства не могут быть изъяты, — обычно

он варьирует от полугода до года. Это характерно, в

частности, для хедж-фондов, специализирующих-

ся на арбитраже в области слияний и поглощений.

Поскольку ожидаемые события в этой области могут

реализовываться в течение многих месяцев, менед-

жеры хотят иметь гарантию, что клиенты не изымут

инвестированный капитал до того, как будет получе-

на прибыль.

ЗАВИСИМОСТЬ

ВОЗНАГРАЖДЕНИЯ МЕНЕДЖЕРОВ

ОТ РЕЗУЛЬТАТОВ

Как мы уже отмечали, вознаграждение менеджеров

взаимных фондов зависит не столько от результатов,

сколько от объема привлеченных активов. В отли-

чие от них менеджеры хедж-фондов получают еще и

«поощрительные премии» — правда, нередко только

в том случае, если доходность их фонда превышает

определенный уровень (например, текущая ставка

LIBOR плюс два-три процентных пункта). Эти пре-

мии рассчитываются как доля прибыли и обычно со-

ставляют около 20% от заработанных средств.

Такая структура вознаграждения представляется

справедливой. Менеджеры хедж-фондов получают

процент от прибыли потому, что они затрачивают

значительно больше усилий на достижение положи-

Глава 2 Хедж-фонды — коллективные инвестиции нового поколения 51

тельной доходности в любых рыночных условиях,

чем менеджеры взаимных фондов, чьи показатели

зачастую просто колеблются вместе с результатами

того или иного индекса. При этом, по оценкам ана-

литиков, от 80% до 90% взаимных фондов отстают

от избранных ими эталонов. Таким образом, даже

более низкое вознаграждение менеджеров взаимных

фондов не всегда оказывается оправданным. Вместо

того чтобы платить им 1% от стоимости активов, ин-

вестору зачастую выгоднее купить индексные акции,

которые за весьма скромное вознаграждение (часто

в пределах от 0,15% до 0,5% в год) позволят ему до-

биться лучших результатов.

Кроме того, менеджеры хедж-фондов:

— используют гораздо более широкий набор

инструментов, в том числе такие сложные,

как деривативы и их комбинации. Это требует

весьма солидной финансовой и математичес-

кой подготовки — требования, избыточные

для большинства традиционных менеджеров;

— зачастую производят операции одновре-

менно на нескольких географических и фи-

нансовых рынках, что требует гораздо более

широких познаний, чем работа менеджеров

взаимных фондов, как правило ограничен-

ных одним-двумя рынками традиционных

инструментов;

— часто обладают уникальным опытом в той или

иной области (например, работа с валютами,

опционами, фьючерсами на сырьевые товары,

недвижимостью), который дает им реальные

конкурентные преимущества на сравнитель-

но мало изученных рынках. Менеджеры вза-

имных фондов, как правило, такими преиму-

ществами не обладают, поскольку все смотрят

52 ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

на одни и те же мониторы и (по крайней мере, по

закону) не имеют доступа к информации об акциях,

которая не была бы доступна их конкурентам.

Кратко перечислим еще раз в таблице основные

различия между взаимными фондами и хедж-фон-

дами.

Взаимные фонды Хедж-фонды

Цель инвестирования П родемонстри ровать доходность лучше, чем у эталонного индекса Ориентация на положительную доходность независимо от рыноч- ной ситуации

Активы Акции, облигации, инстру- менты денежного рынка Практически все классы активов без ограничений, включая произ- водные инструменты

Инвестиционная политика Ограничена длинными позициями по традицион- ным активам Широкий набор стратегий, вклю- чая короткие продажи, арбитраж и т.д.

Ключевой фактор риска Рыночный риск Мастерство менеджера

Доступность для клиентов Доступны практически всем инвесторам Высокий минимум инвестиций (1 млн долл.); законодательные ограничения; сложность анализа

Ликвидность Высокая (ежедневная или еженедельная для боль- шинства ПИФов) Средняя (ежемесячная или еже- квартальная)

Вознаграждение менеджеров Зависит от размера акти- вов под управлением (как правило, 1% от стоимости активов) Зависит от результатов (как пра- вило, 2% от стоимости активов + 20% от их прироста)

Законодательное регулирование Деятельность строго рег- ламентирована и контро- лируется (SEC, FSA и т.д.) Регулирование почти отсутствует; минимальные требования к рас- крытию информации

ГЛАВА

ОСНОВНЫЕ СТРАТЕГИИ,

ИСПОЛЬЗУЕМЫЕ

МЕНЕДЖЕРАМИ

ХЕДЖ-ФОНДОВ

Теперь, когда мы поняли, чем именно хедж-фон-

ды отличаются от своих ближайших «родст-

венников» в мире инвестиций, настало время

поискать ответ на самый интригующий вопрос: а

как же они зарабатывают (а иногда и теряют) свои

миллионы?

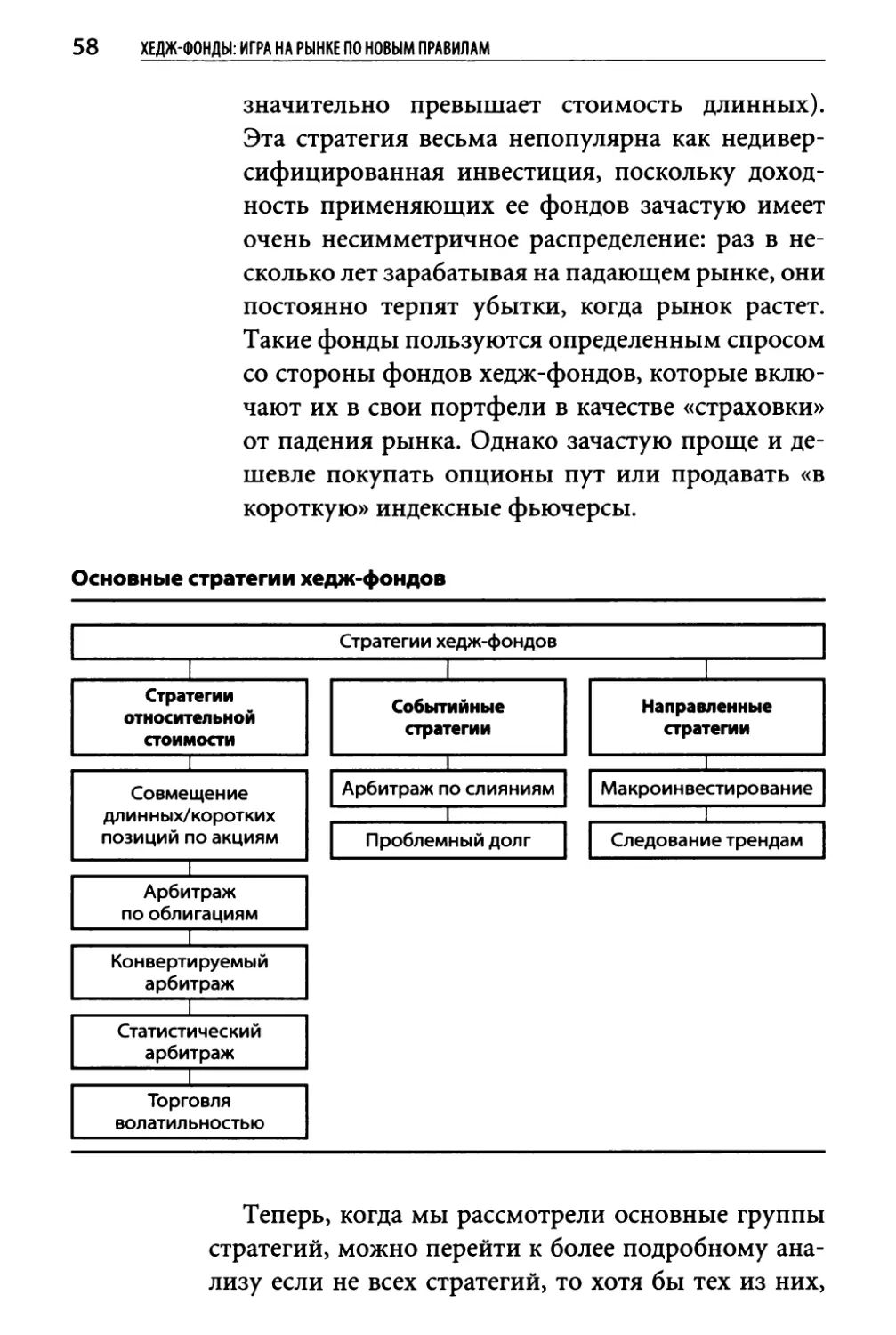

Стратегии, к которым они прибегают, чрезвы-

чайно многообразны, однако все они укладываются

в три основные группы.

1. Стратегии относительной стоимости (Relative val-

ue strategies). Стратегии этого типа максимально

реализуют идею создателя первого хедж-фонда

Альфреда Джонса. Основным их принципом яв-

ляется совмещение длинных и коротких позиций

по любым инструментам. Пожалуй, это самая

большая группа стратегий, в пределах которой

современная финансовая мысль находит широ-

чайший простор для реализации. Они основаны

на работе с инструментами, между которыми су-

ществует определенная связь, например, в виде

более-менее постоянного спреда, т.е. разницы в

уровне цены или доходности. Такими инструмен-

тами могут быть акции из одного и того же секто-

ра, облигации одного и того же эмитента с разны-

ми сроками погашения или две любые взаимосвя-

занные ценные бумаги. Задача менеджера состоит

в том, чтобы находить ситуации, в которых одна

из таких бумаг оказывается в относительном вы-

ражении дороже другой (либо на основании ис-

торических данных, либо по фундаментальным

показателям). По принципу арбитража менеджер

56 ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

продает более дорогой инструмент и покупает бо-

лее дешевый.

2. Событийные стратегии (Event-driven). Страте-

гии с исключительно корпоративным фокусом,

основанные на ожидании тех или иных событий

в компании/компаниях — таких, например, как

слияния, поглощения, выделение подразделений

в самостоятельные компании, реструктуризация.

Ожидание этих событий часто создает возмож-

ности для арбитража, например арбитража по

слияниям и поглощениям, когда менеджер по-

купает акции компании, которая является целью

приобретения, и продает «в короткую» акции по-

купающей компании. Хотя менеджер тем самым

в значительной степени устраняет рыночный

риск, остается риск того, что сделка не состоится.

Кроме того, специалист по событийным страте-

гиям отыскивает акции, слишком дешевые из-за

того, что рынок недооценивает влияние будуще-

го события на их стоимость, или, наоборот, пе-

реоцененные из-за того, что инвесторы чересчур

уверены в успешном завершении ожидаемого

события. В эту категорию также входит покупка

долговых обязательств компаний на грани бан-

кротства — конечно, если у менеджера есть ос-

нования полагать, что ситуация может резко из-

мениться к лучшему и обязательства компании

подскочат в цене.

3. Направленные стратегии (Directional/opportunis-

tic). Самым ярким образцом подобных стратегий

является глобальное макроинвестирование. Здесь

самые успешные менеджеры — это бывшие трей-

деры международных инвестиционных домов.

Научившись чувствовать пульс рынков, самые

талантливые из них продают свое мастерство за

Глава 3 Основные стратегии, используемые менеджерами хедж-фондов 57

десятки и даже сотни миллионов долларов в год.

Как люди, привыкшие рисковать, они заботят-

ся не столько о том, чтобы захеджировать свои

ставки, сколько о том, чтобы правильно их сде-

лать. Их главная задача — угадать, на каком рын-

ке произойдет следующее сильное движение, и

бросить туда огромные средства инвесторов, а то

еще и подбавить заемных. Кроме смелости, здесь

требуются выдающиеся навыки в области как

фундаментального, так и технического анализа

рынков. Недиверсифицированные инвестиции в

такие фонды подходят лишь инвесторам с самым

агрессивным профилем целевой доходности/рис-

ка. Однако мы уже говорили о том, что в составе

портфеля хедж-фондов макрофонды могут даже

способствовать снижению риска, если их корре-

ляция с остальными фондами достаточно низка.

Родственная макроинвестированию страте-

гия — это «следование трендам». Менеджеры та-

кой стратегии, используя сложные статистические

модели, пытаются угадать формирование нового

тренда в том или ином секторе, «прокатиться» на

нем, а затем «соскочить», чтобы пересесть на но-

вый. К тем, кто использует направленные страте-

гии, относят также хедж-фонды, работающие на

развивающихся рынках. По сути, они представ-

ляют собой взаимные фонды, поскольку зачастую

торгуют только акциями и могут не прибегать ни

к коротким продажам, ни к долговому финан-

сированию. Однако из-за агрессивного профиля

доходности/риска их традиционно причисляют к

хедж-фондам. В число направленных включают

также стратегию коротких продаж без длинных

позиций или стратегию поддержания ярко вы-

раженной негативной экспозиции по рынку (т. е.

состояния, когда стоимость коротких позиций

58 ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

значительно превышает стоимость длинных).

Эта стратегия весьма непопулярна как недивер-

сифицированная инвестиция, поскольку доход-

ность применяющих ее фондов зачастую имеет

очень несимметричное распределение: раз в не-

сколько лет зарабатывая на падающем рынке, они

постоянно терпят убытки, когда рынок растет.

Такие фонды пользуются определенным спросом

со стороны фондов хедж-фондов, которые вклю-

чают их в свои портфели в качестве «страховки»

от падения рынка. Однако зачастую проще и де-

шевле покупать опционы пут или продавать «в

короткую» индексные фьючерсы.

Основные стратегии хедж-фондов

Теперь, когда мы рассмотрели основные группы

стратегий, можно перейти к более подробному ана-

лизу если не всех стратегий, то хотя бы тех из них,

Глава 3 Основные стратегии, используемые менеджерами хедж-фондов 59

которые позволят читателю составить представ-

ление о многообразии инвестиционных подходов,

используемых менеджерами хедж-фондов. Не пре-

тендуя на исчерпывающее освещение этой поистине

безграничной темы, мы отсылаем читателей, инте-

ресующихся подробностями, к списку литературы и

интернет-ссылок в конце книги.

СТРАТЕГИИ

ОТНОСИТЕЛЬНОЙ СТОИМОСТИ

Совмещение длинных и коротких позиций

по акциям (Equity long-short)

Рассказывая о первом в истории хедж-фонде Аль-

фреда Джонса, мы фактически уже описали сущ-

ность длинной/короткой стратегии по акциям, кото-

рая состоит в зарабатывании спреда (т. е. разницы в

доходности) между длинными позициями по «хоро-

шим» акциям и короткими позициями по «плохим»

на любом рынке. Однако у этой стратегии есть не-

сколько интересных аспектов, которые проще рас-

смотреть на конкретном примере.

Допустим, инвестор собирается создать длинный/

короткий портфель с первоначальной инвестицией

в 1 млн долл. Для простоты будем считать, что порт-

фель нейтрален к рынку в долларовом выражении,

т. е. первоначальные инвестиции в длинные и корот-

кие позиции равны. Благодаря этому доходность порт-

феля практически не зависит от ситуации на рынке.

Рыночно-нейтральный длинный/короткий порт-

фель следует отличать от портфеля, в котором длин-

ные позиции специально перевешивают короткие или

наоборот. Такой портфель уже является оппортунис-

тическим, т.е. в его структуру менеджер закладыва-

ет определенные ожидания относительно поведения

рынка. Тем не менее большая часть рыночных рисков

60 ХЕДЖ-ФОНДЫ: ИГРА НА РЫНКЕ ПО НОВЫМ ПРАВИЛАМ

в нем все равно захеджирована. Чтобы определить

рыночный риск такого портфеля, для него считается

чистая экспозиция по рынку, которая представляет

собой разницу между стоимостью длинных и корот-

ких позиций. Так, если стоимость ваших длинных

позиций равна 120% собственного капитала (т.е. вы

купили акции на все свои деньги и еще заняли для

покупки 20% стоимости собственных активов), а сто-

имость коротких — 70%, то экспозиция портфеля к

рынку составит 120% - 70% = 50%. Это означает, что

ожидаемый рыночный риск вашего портфеля впо-

ловину ниже, чем риск представляющего рынок ин-

декса. Иными словами, если рынок упадет на 10%, то

ваш фонд должен потерять всего 5%, поскольку часть

убытков по длинным позициям скомпенсирована

прибылью по коротким позициям.

Однако вернемся к нашей рыночно-нейтральной

ситуации, механизм которой един для всех длинных/

коротких портфелей. Сначала инвестор депонирует

средства у брокера и покупает акции на 900 000 долл.

Почему он покупает акции не на всю сумму, т. е. не

на 1 млн долл., станет ясно, когда мы рассмотрим

формирование короткой половины портфеля.