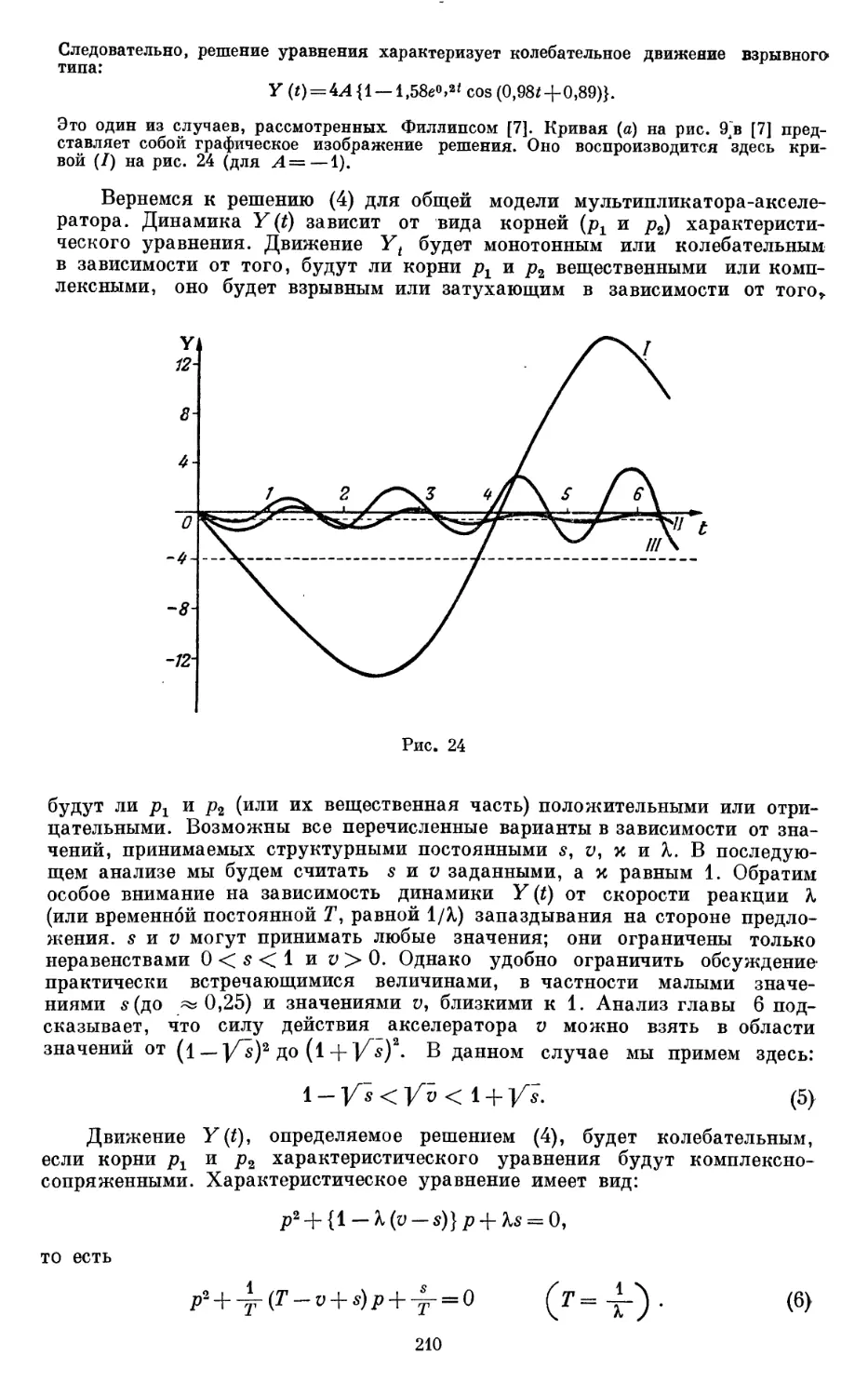

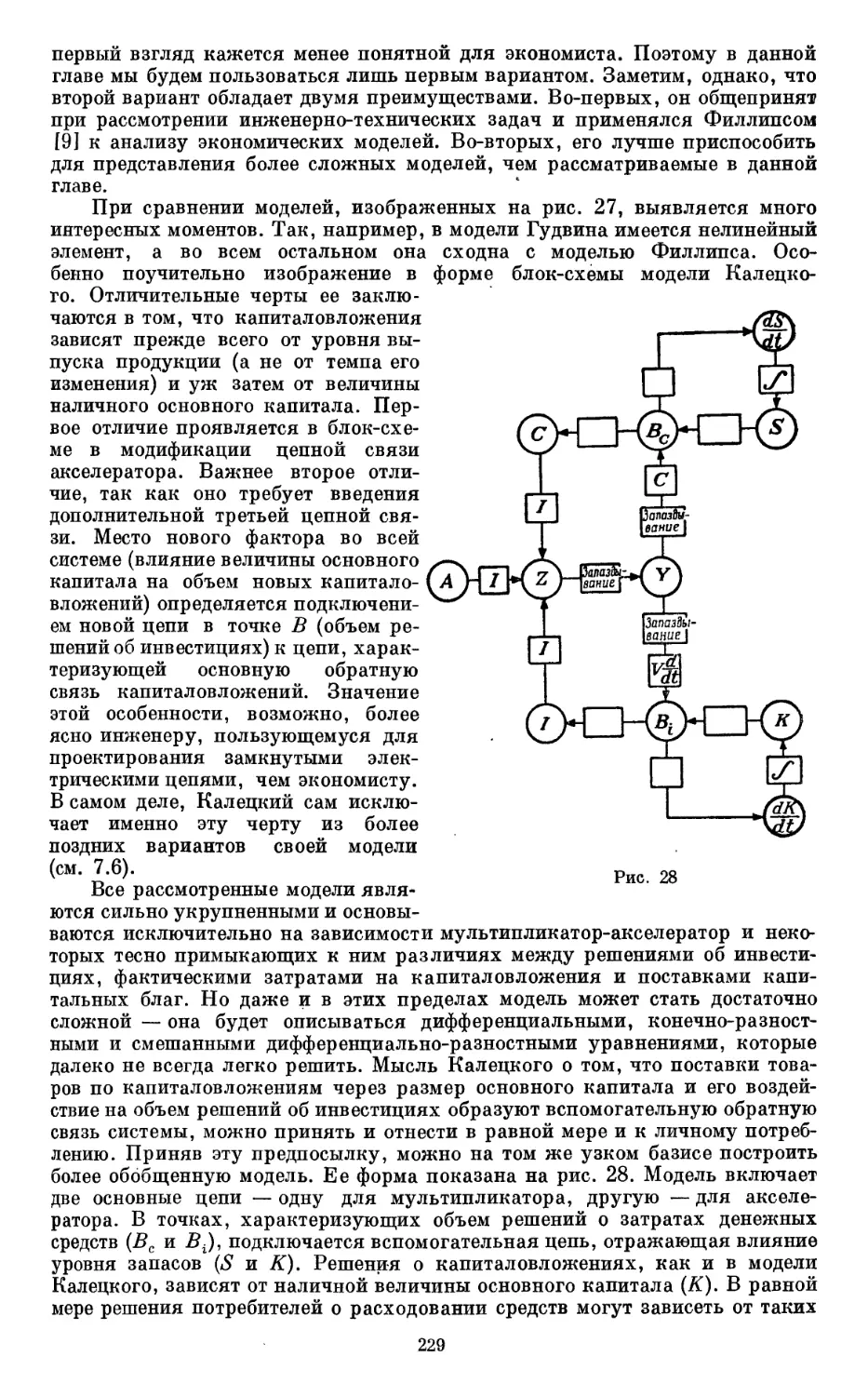

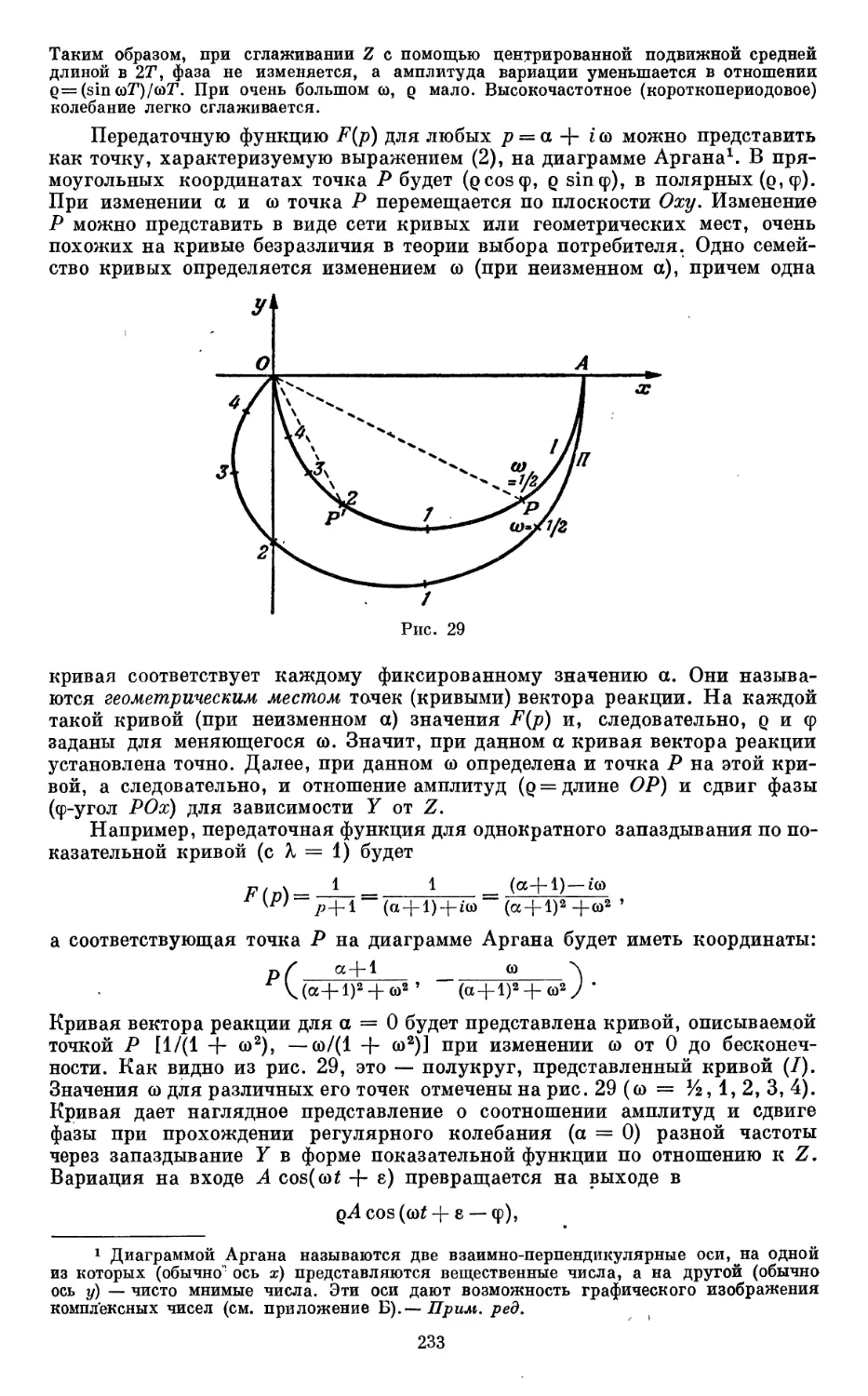

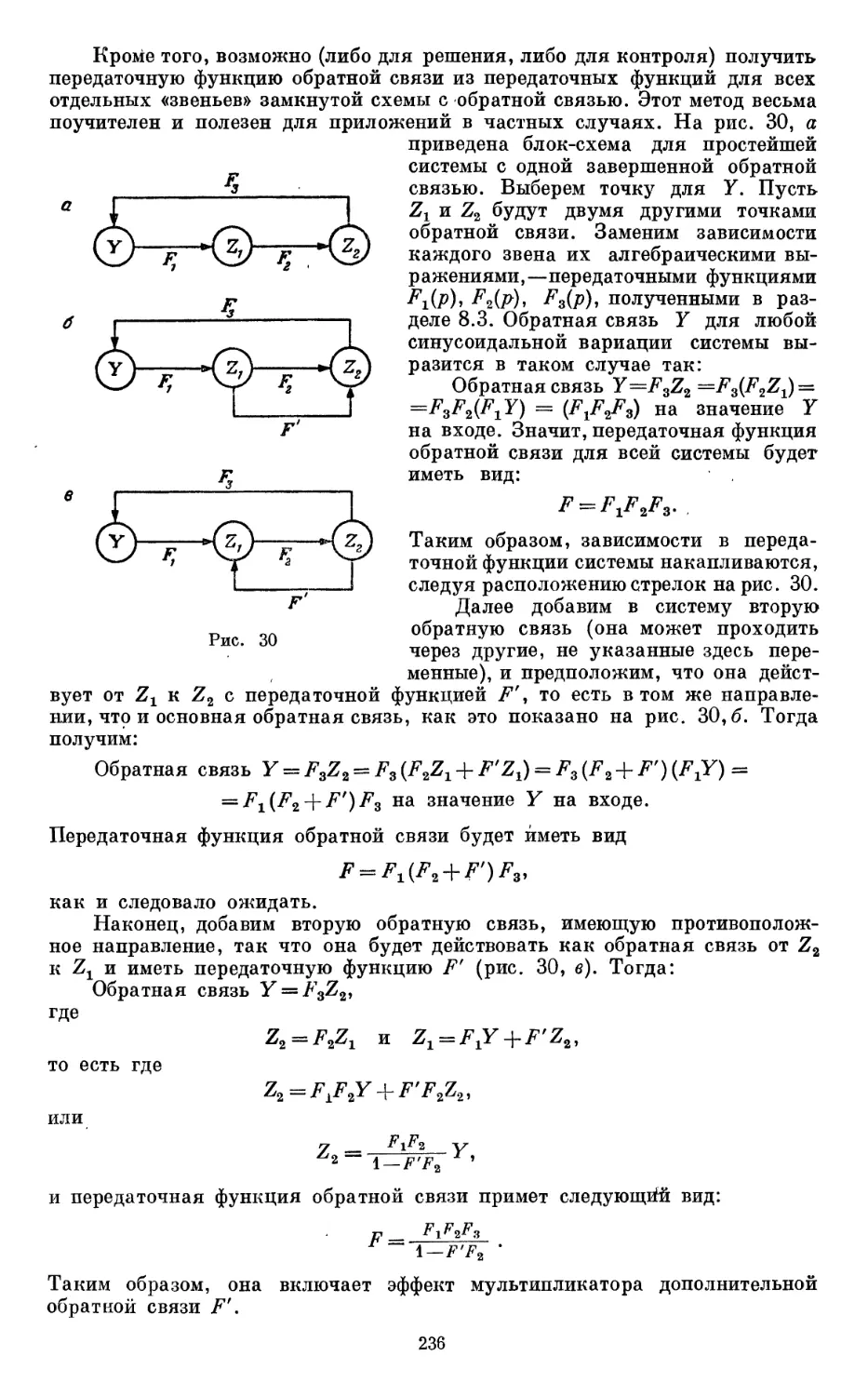

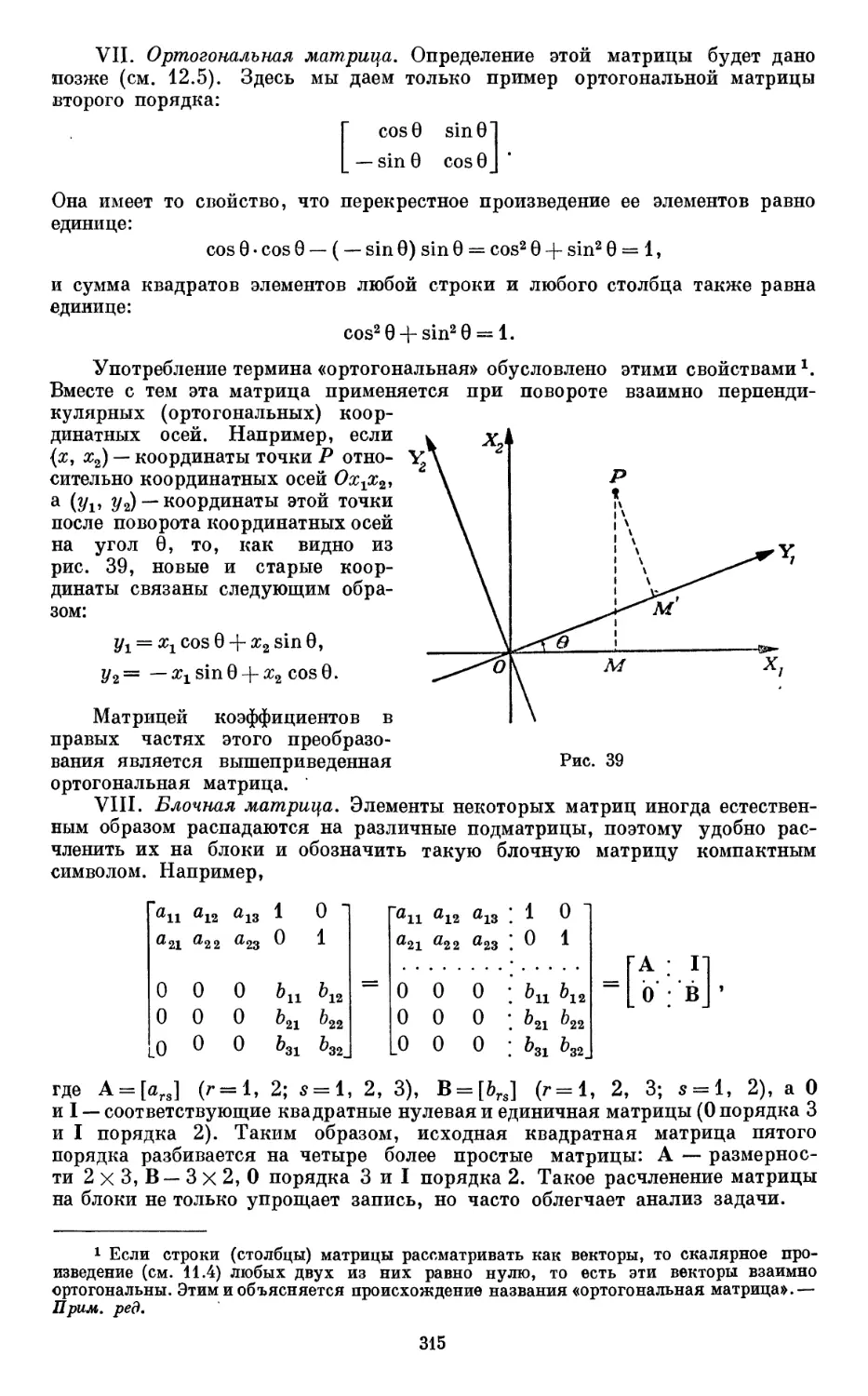

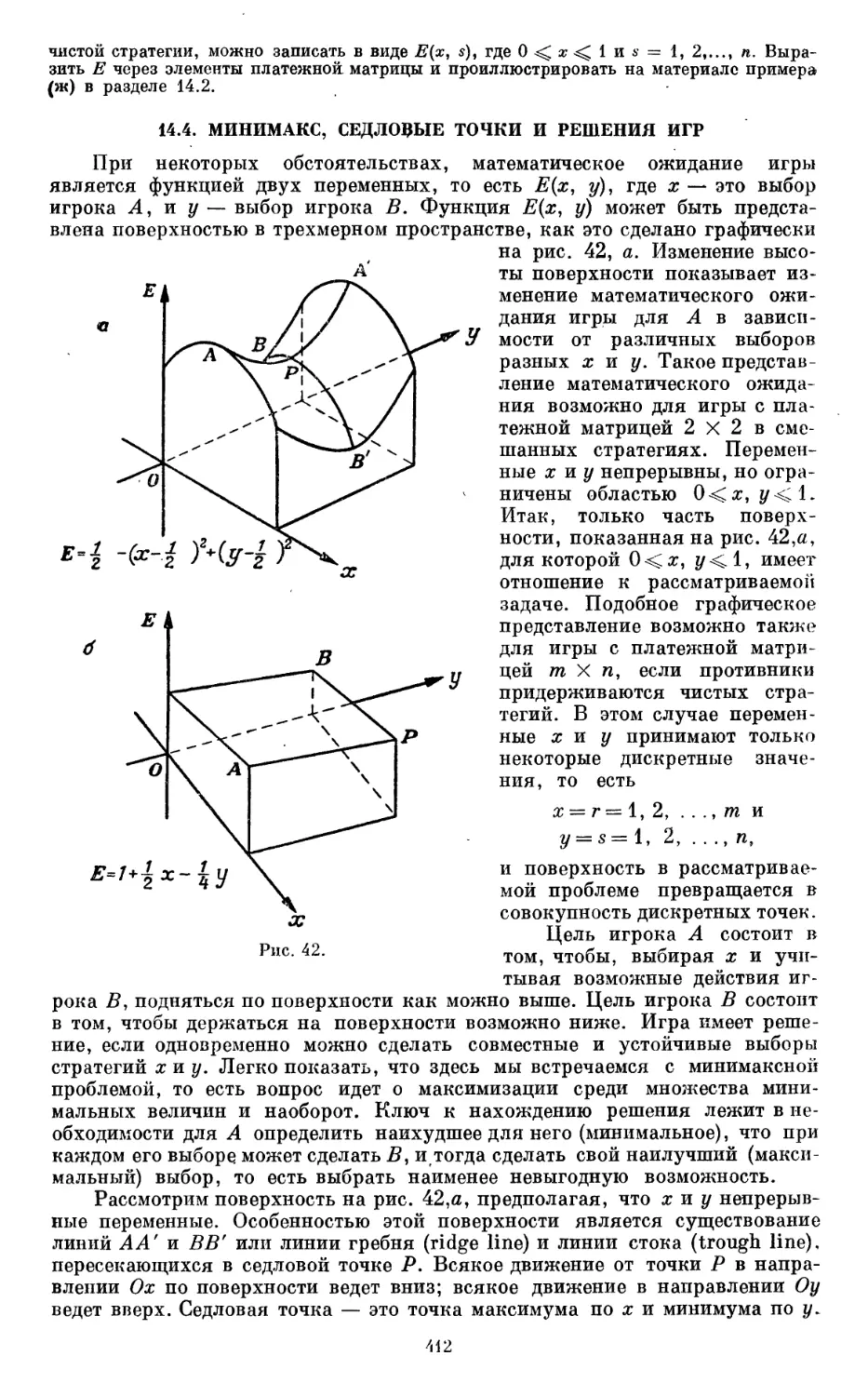

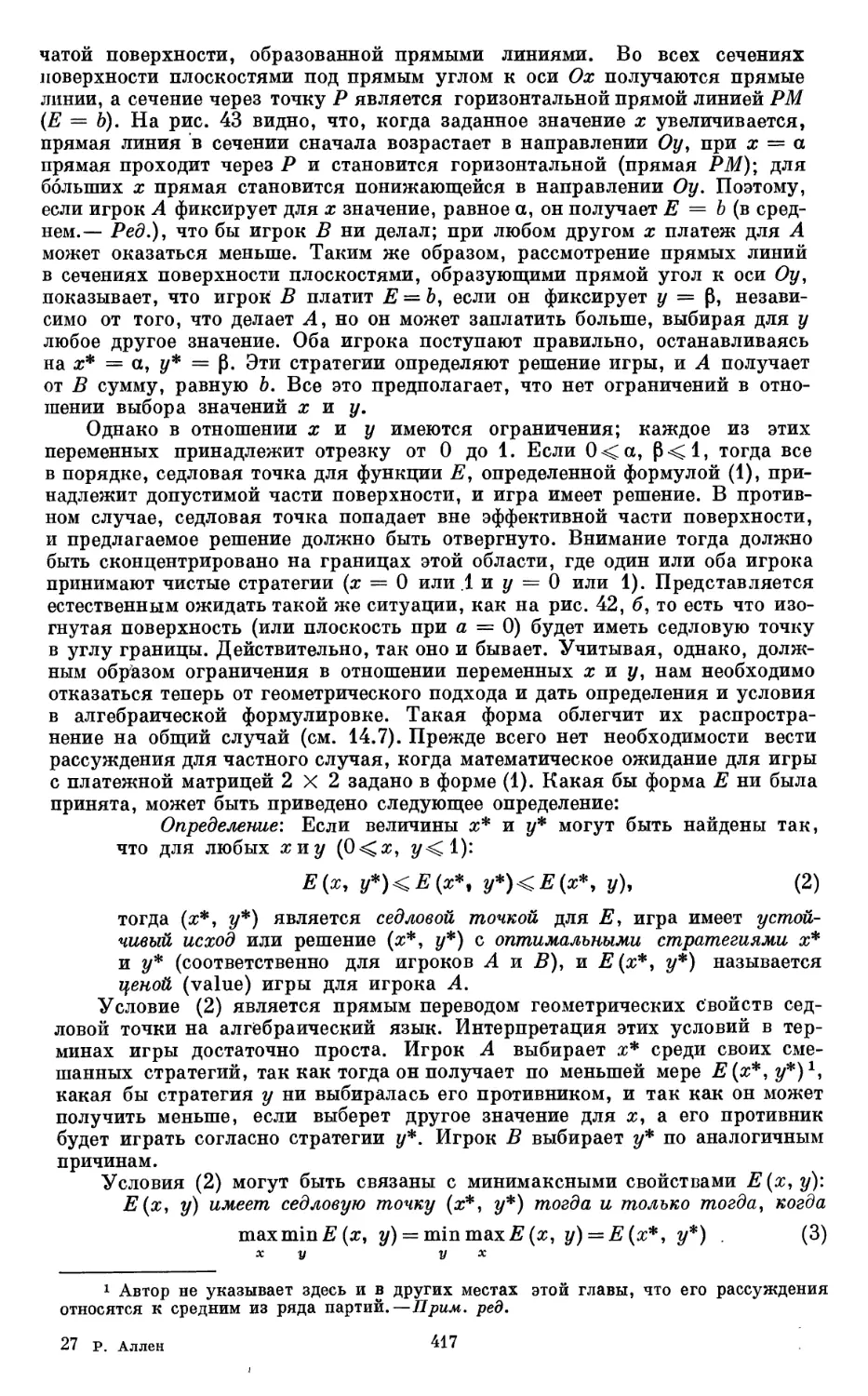

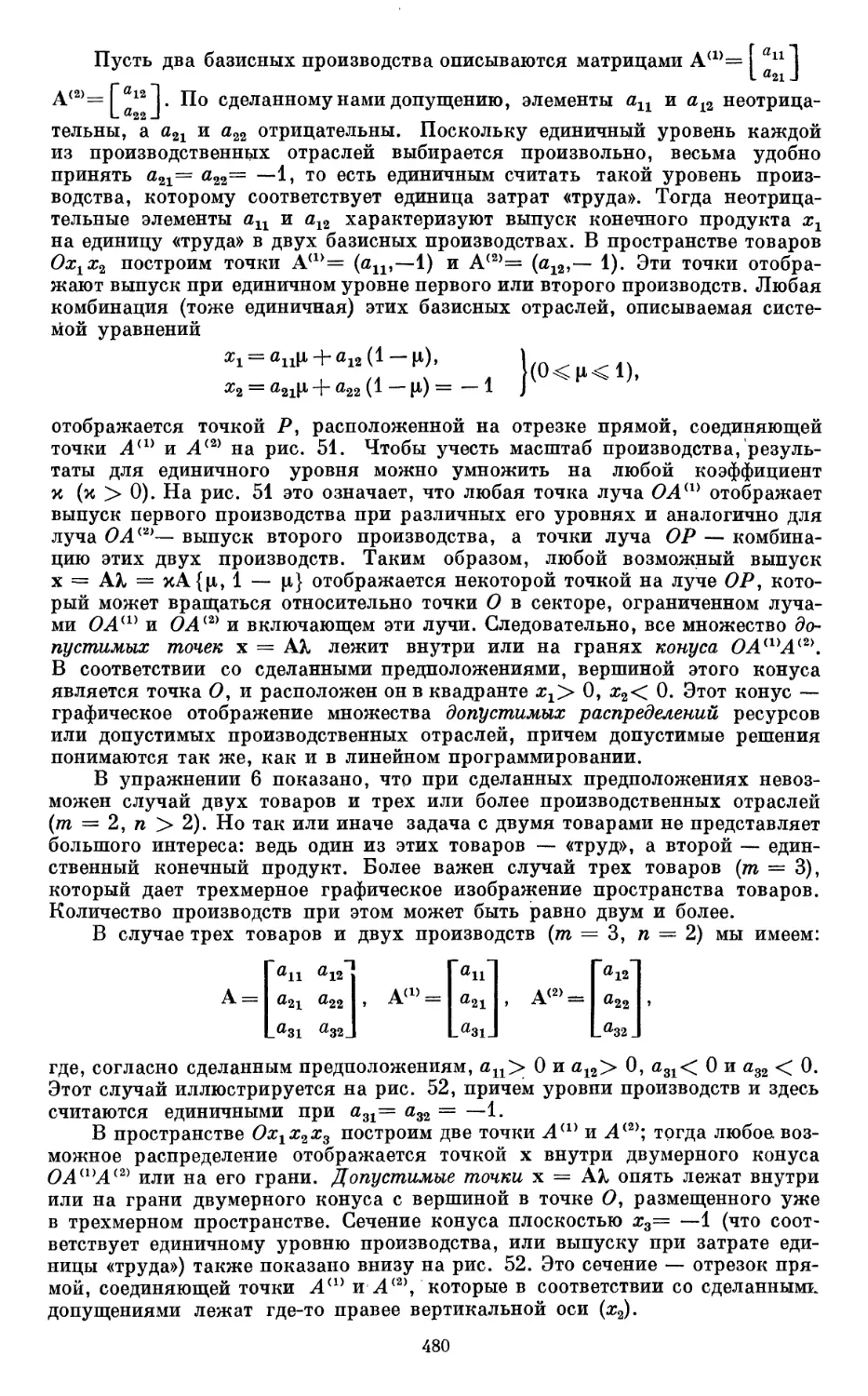

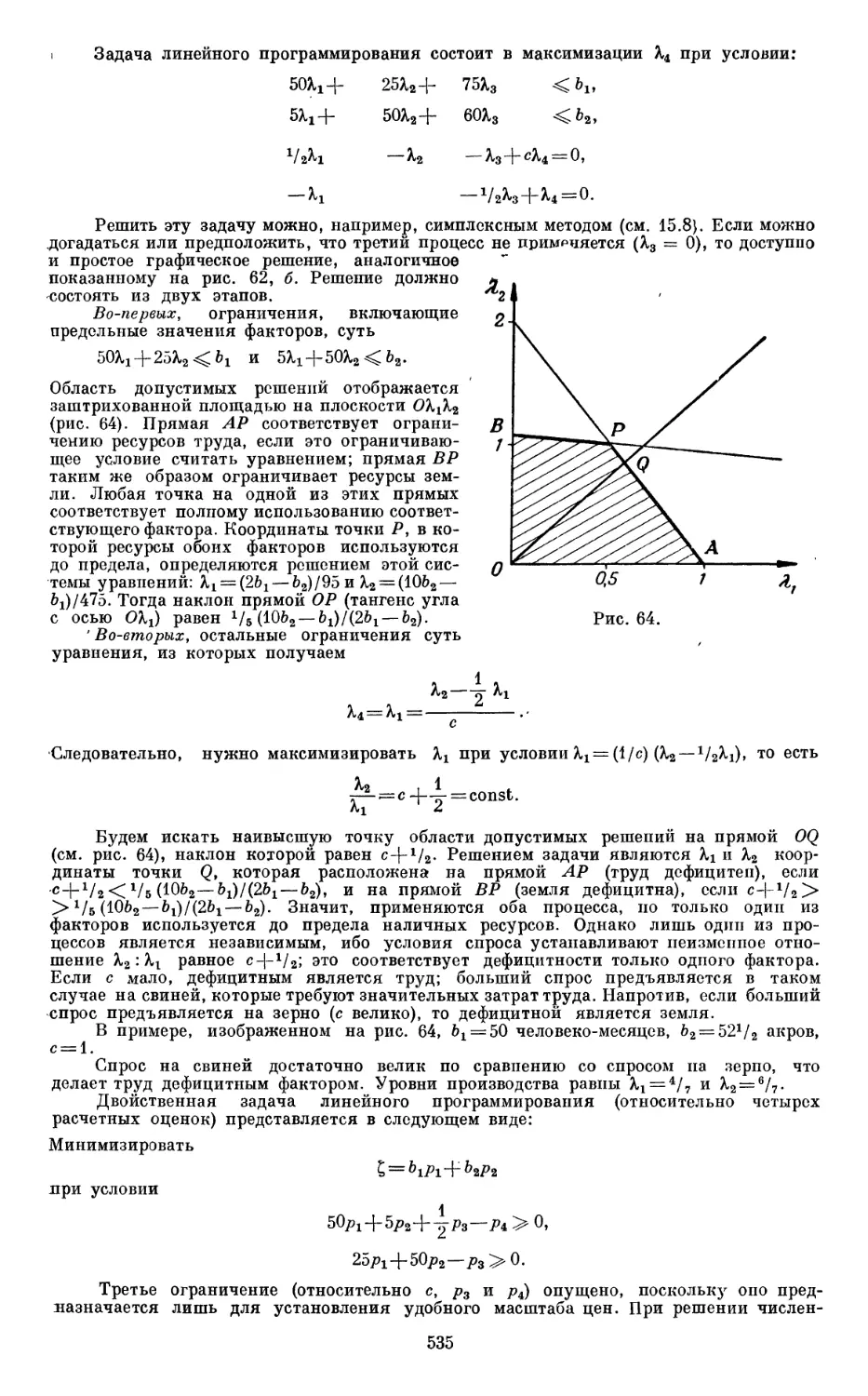

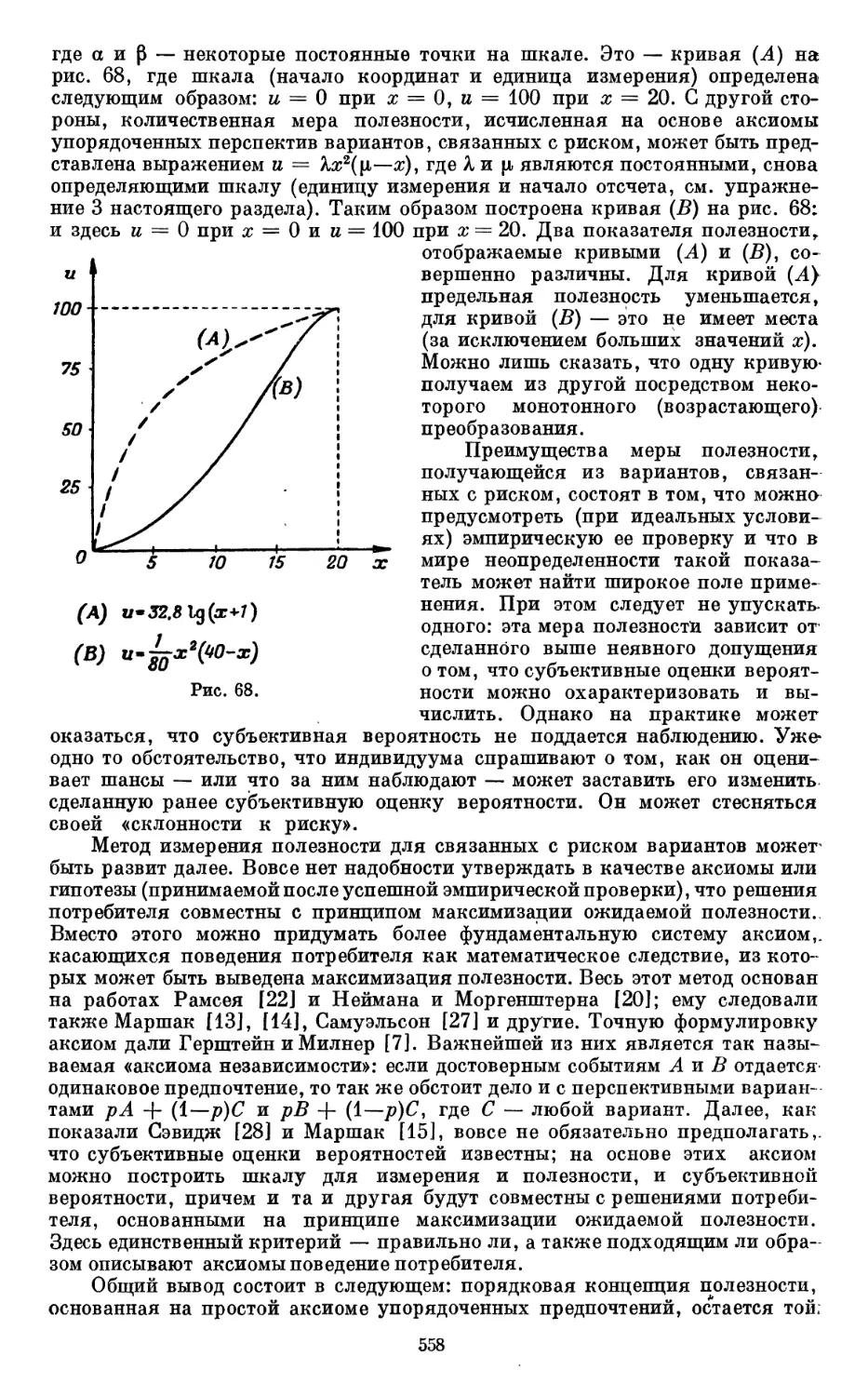

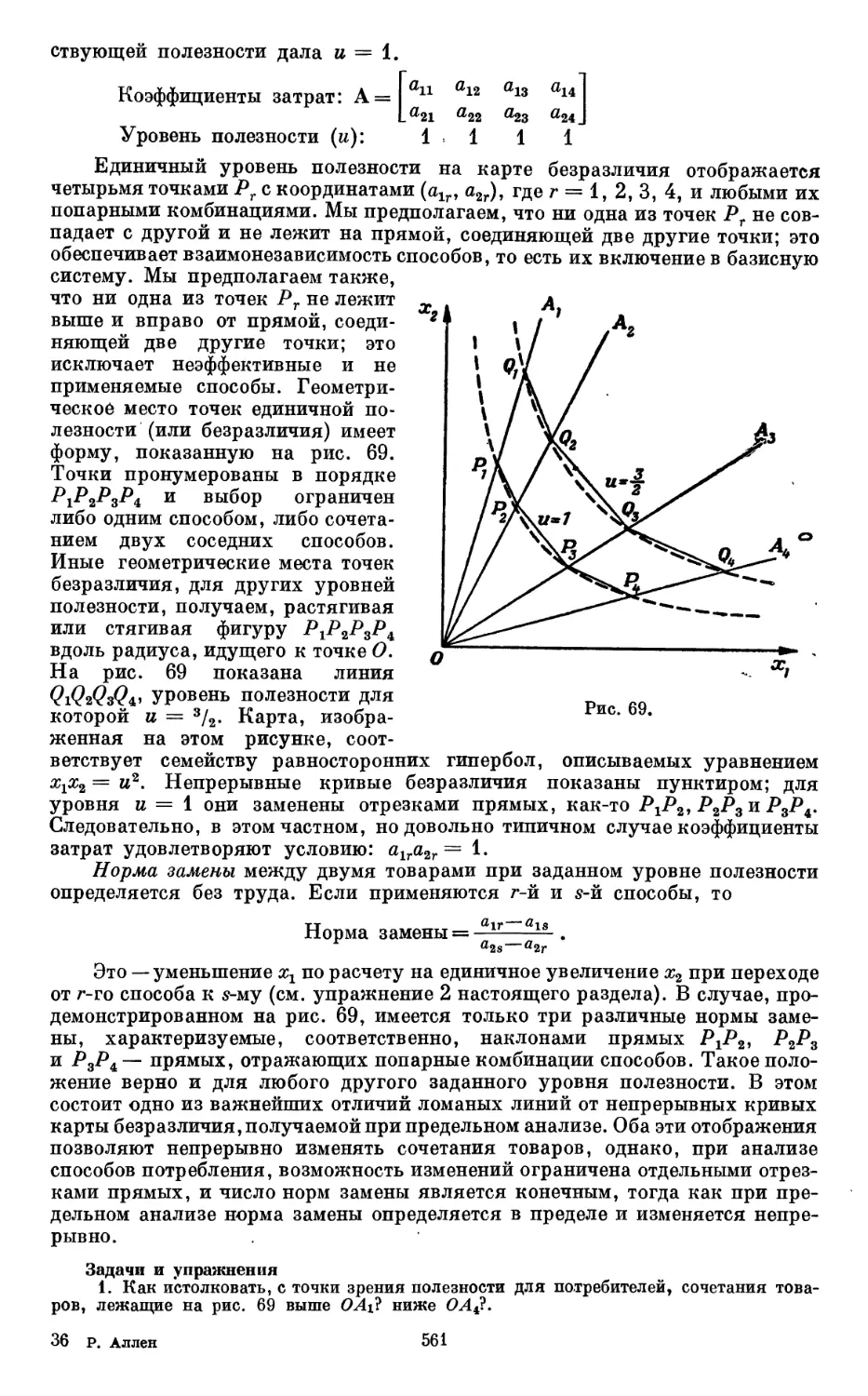

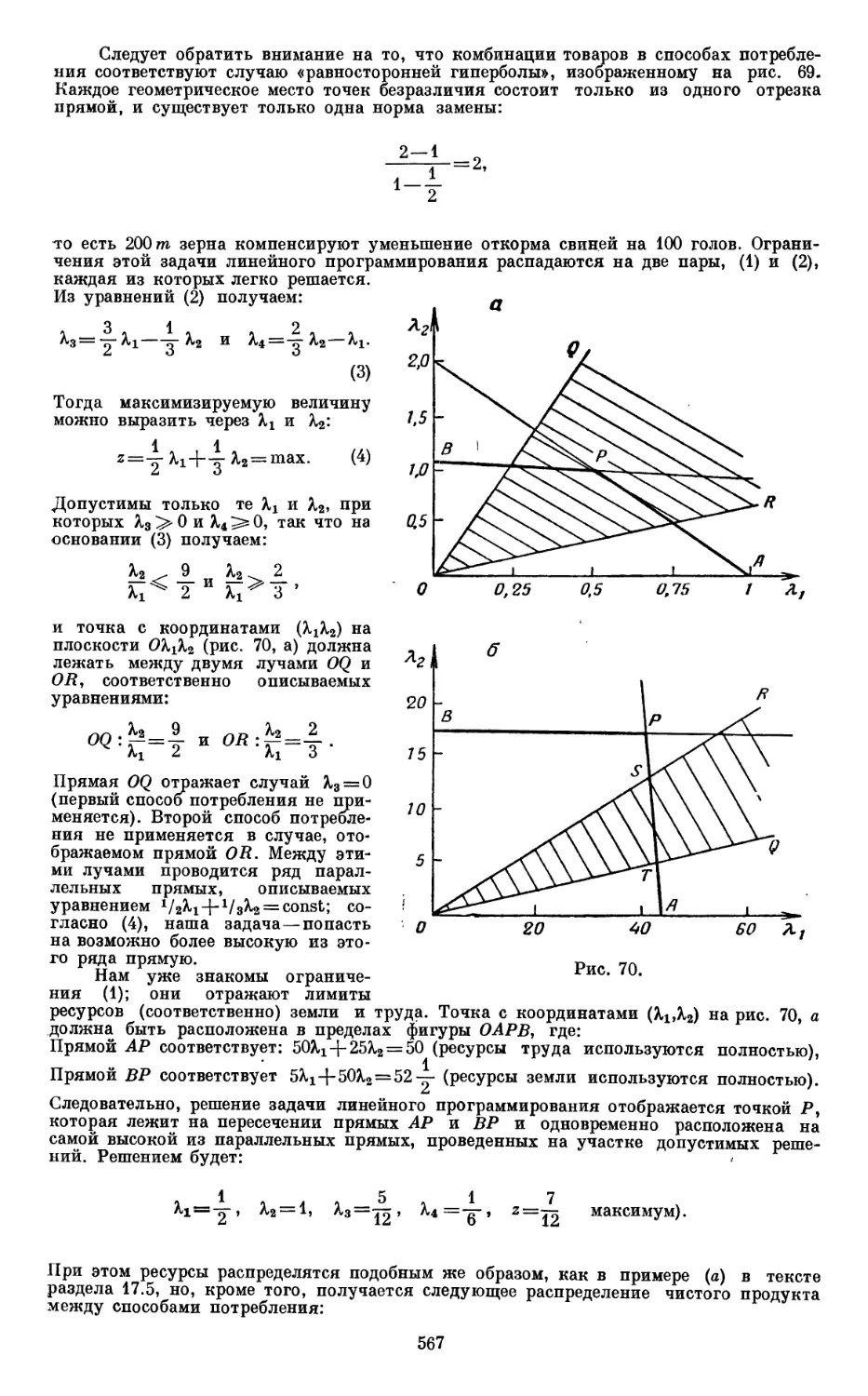

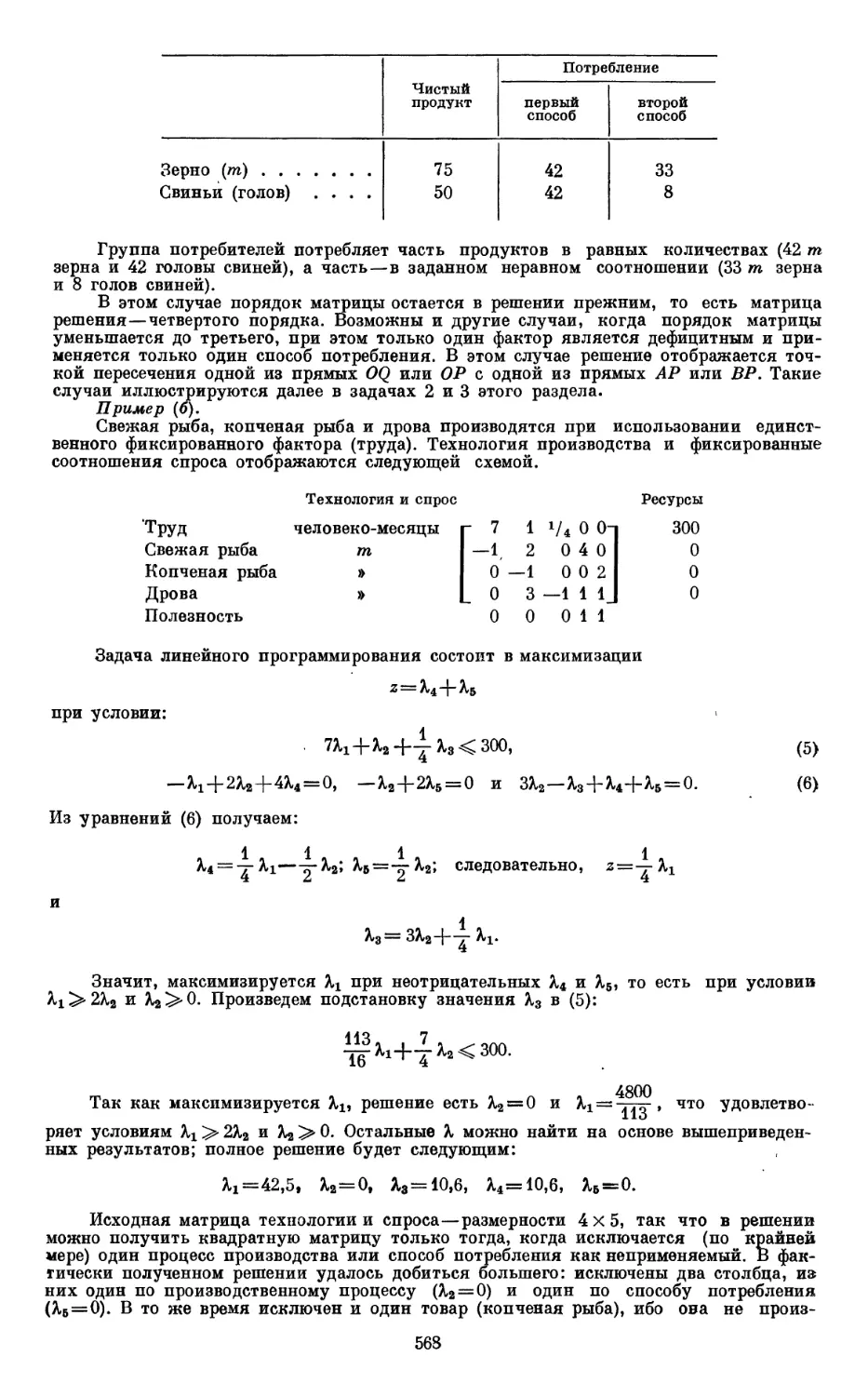

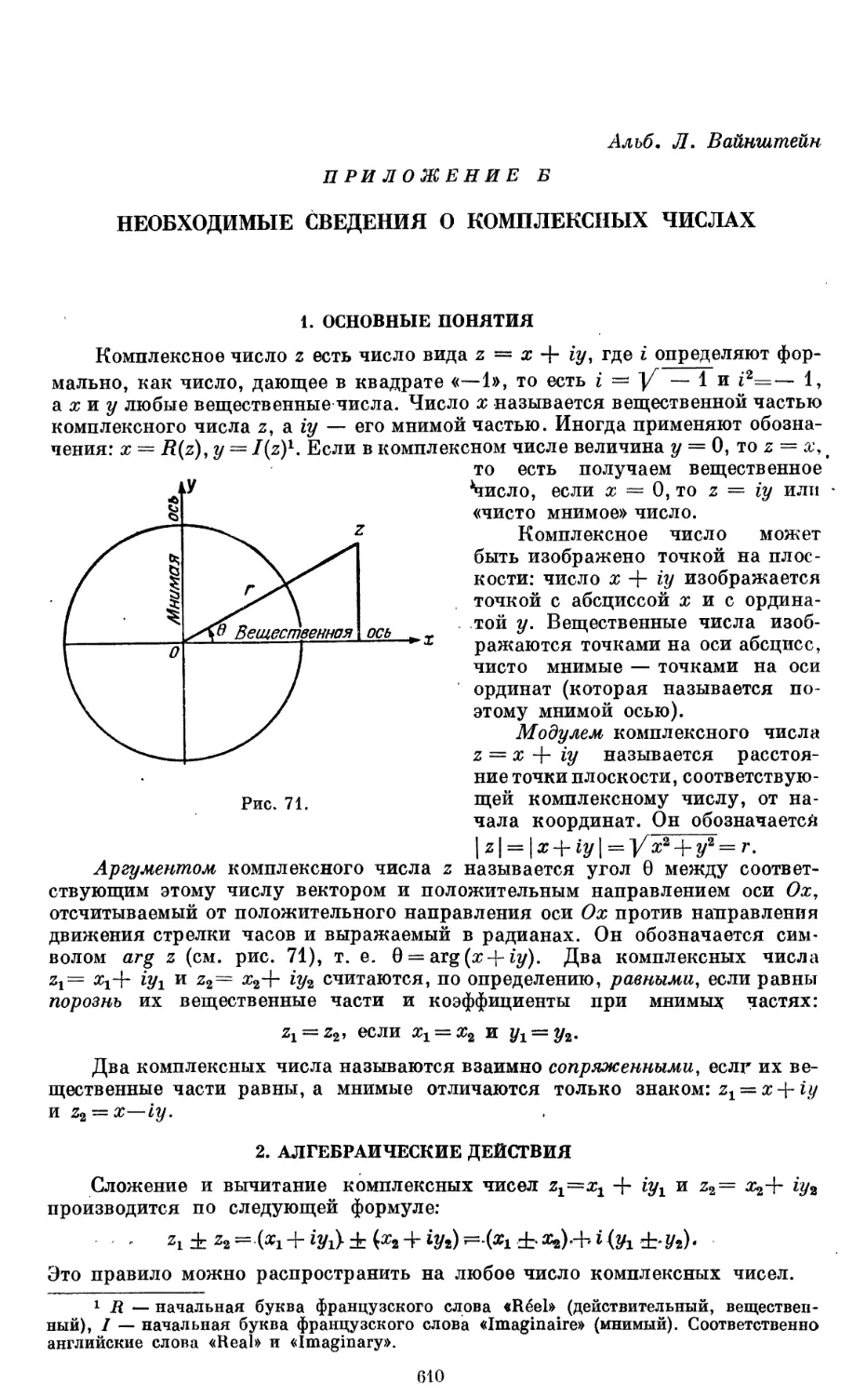

/

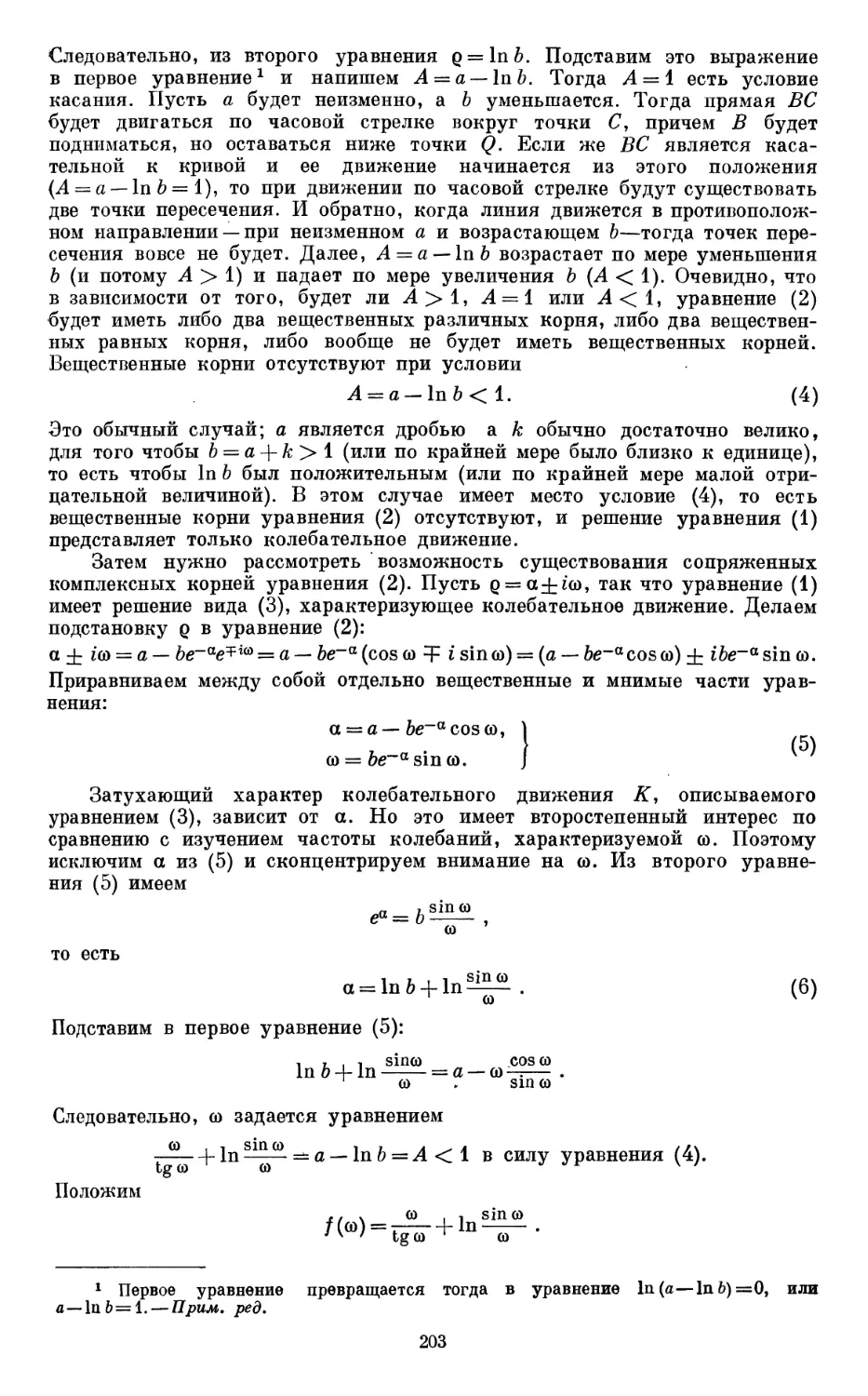

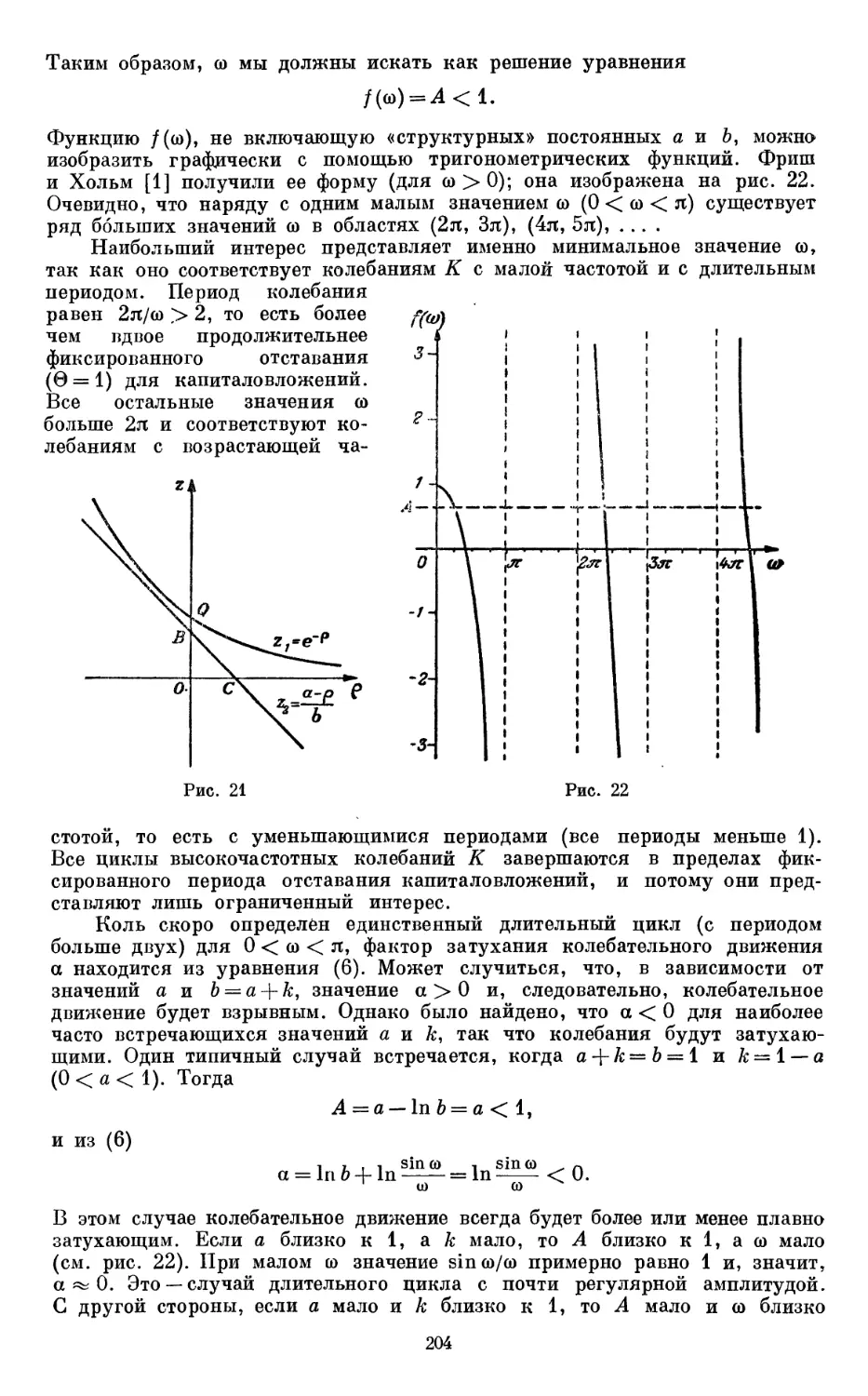

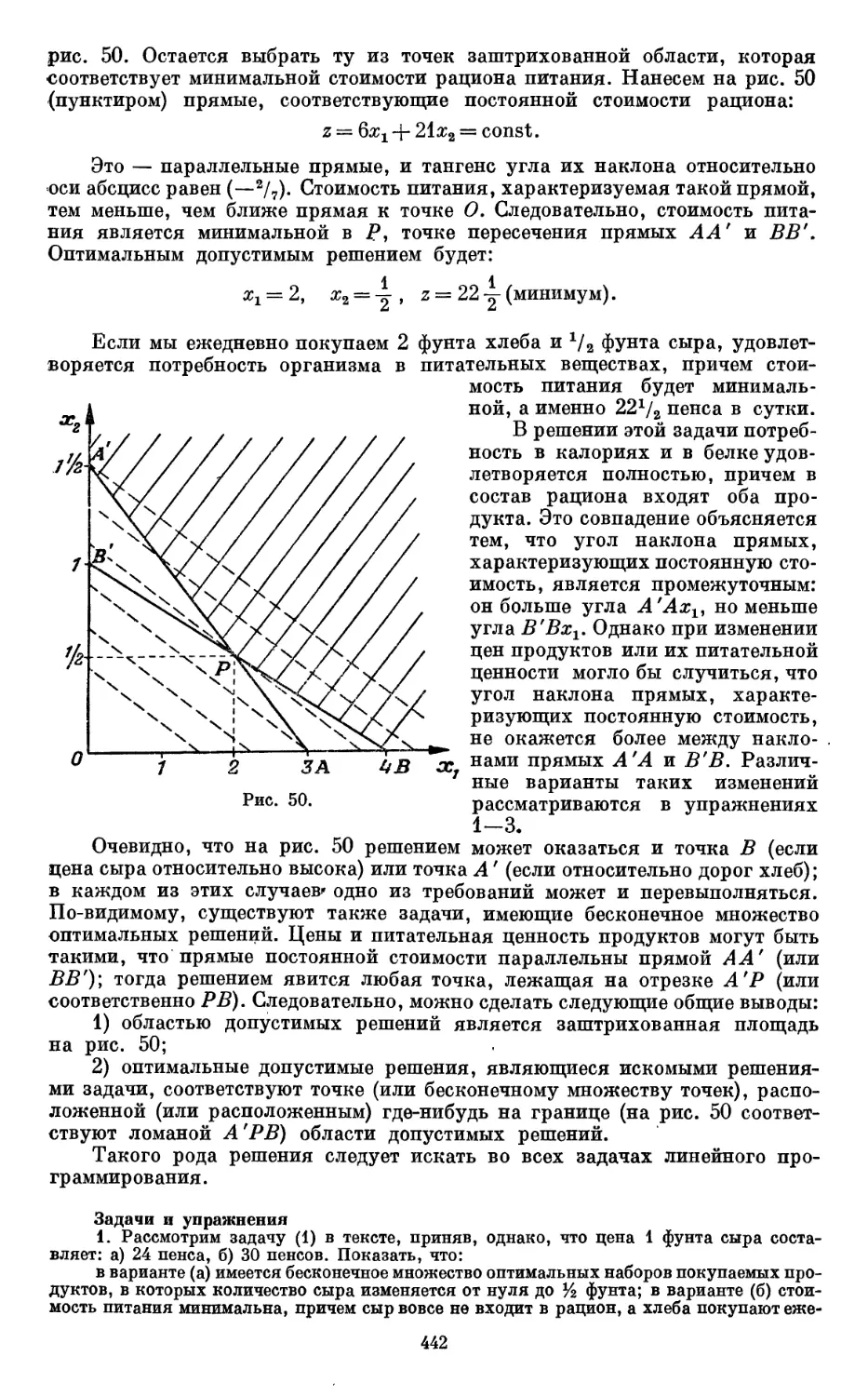

Текст

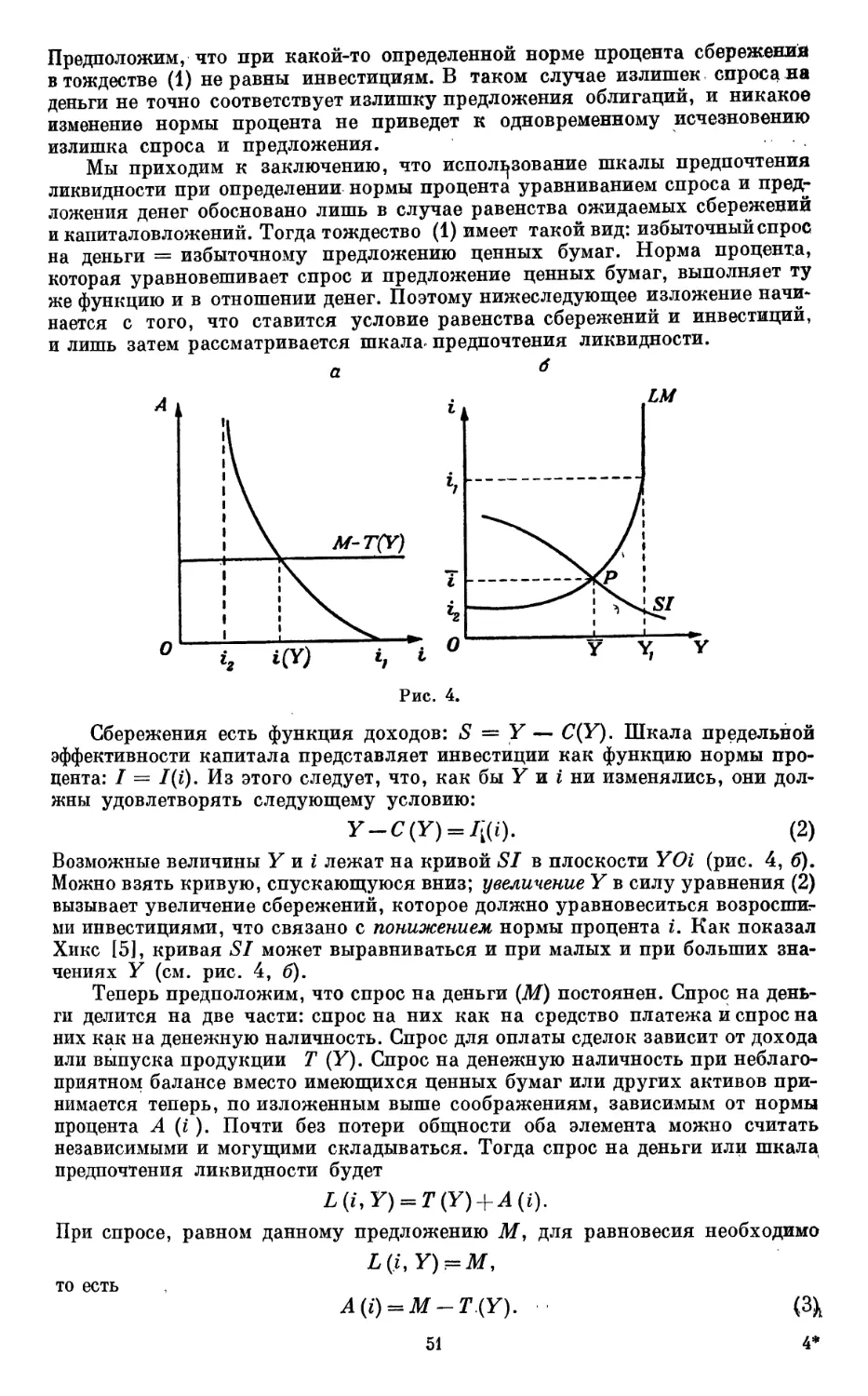

R. G. D. Allen

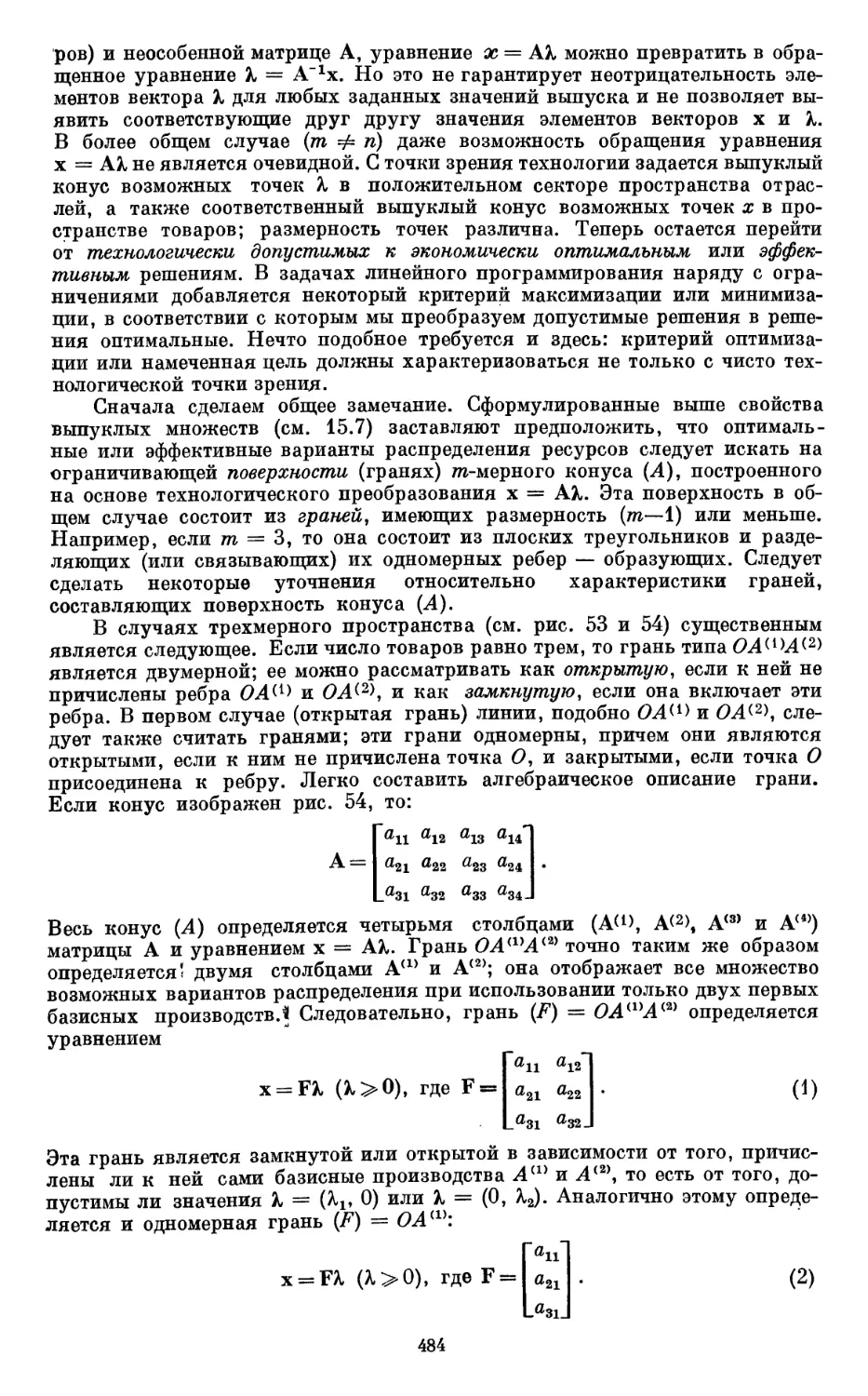

MATHEMATICAL ECONOMICS

SECOND EDITION

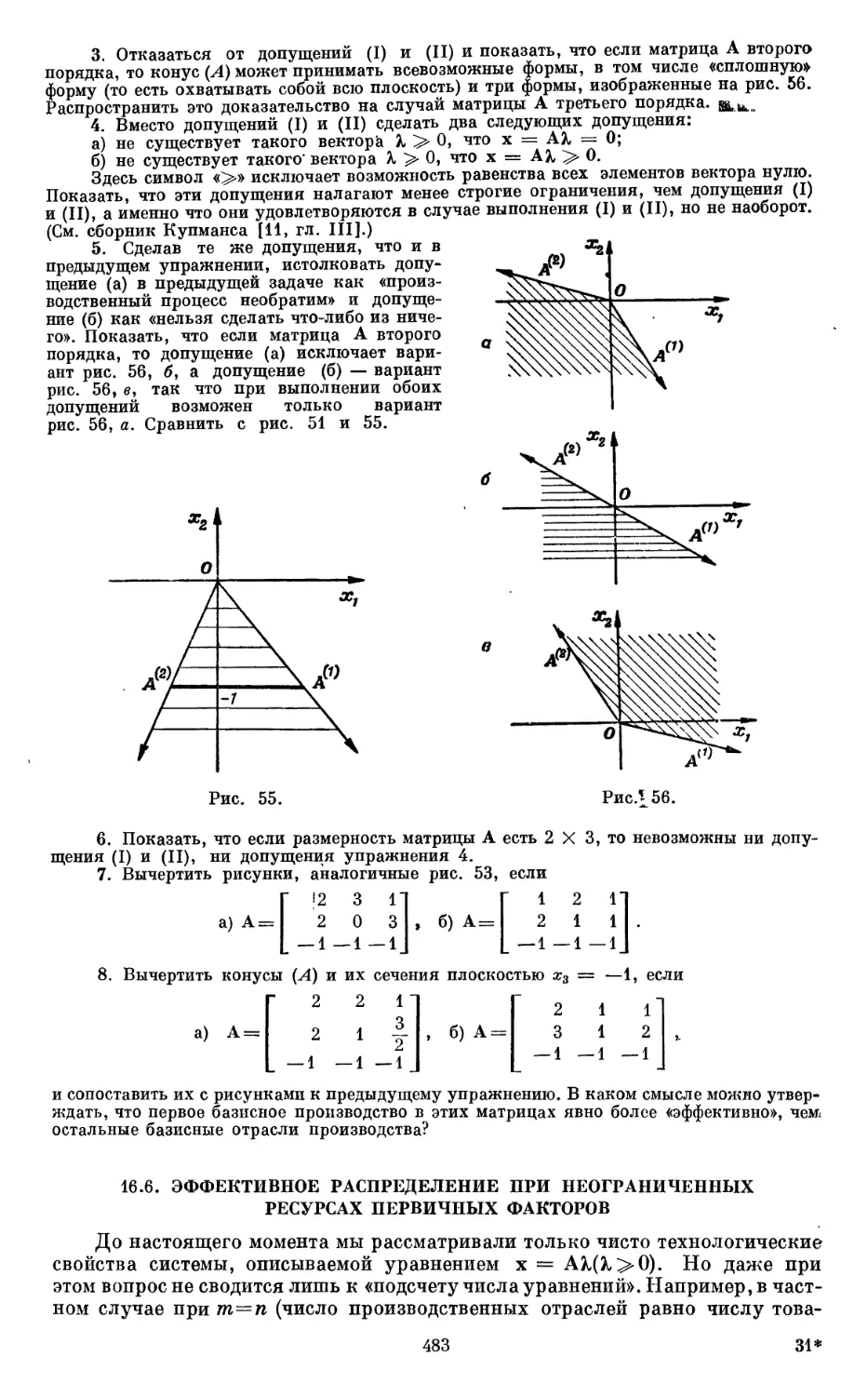

London

Macmillan and Co LTD

New York

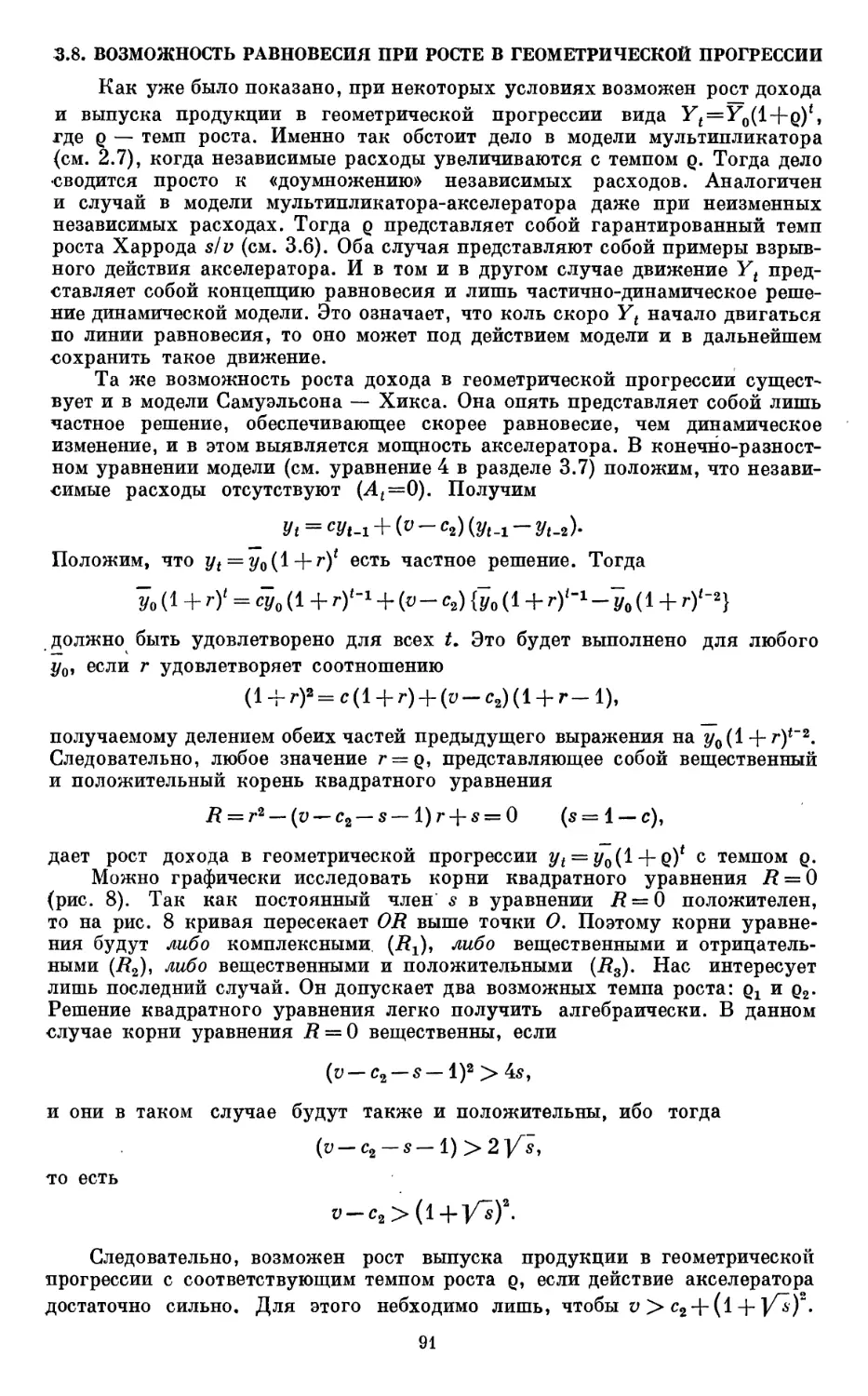

St. Martin's Press

1960

Р. Аллен

МАТЕМАТИЧЕСКАЯ ЭКОНОМИЯ

Перевод с английского

Под редакцией и со вступительной статьей

, АЛЬБ. Л, ВАЙНШТЕЙНА

ИЗДАТЕЛЬСТВО ИНОСТРАННОЙ ЛИТЕРАТУРЫ

Москва. 1963

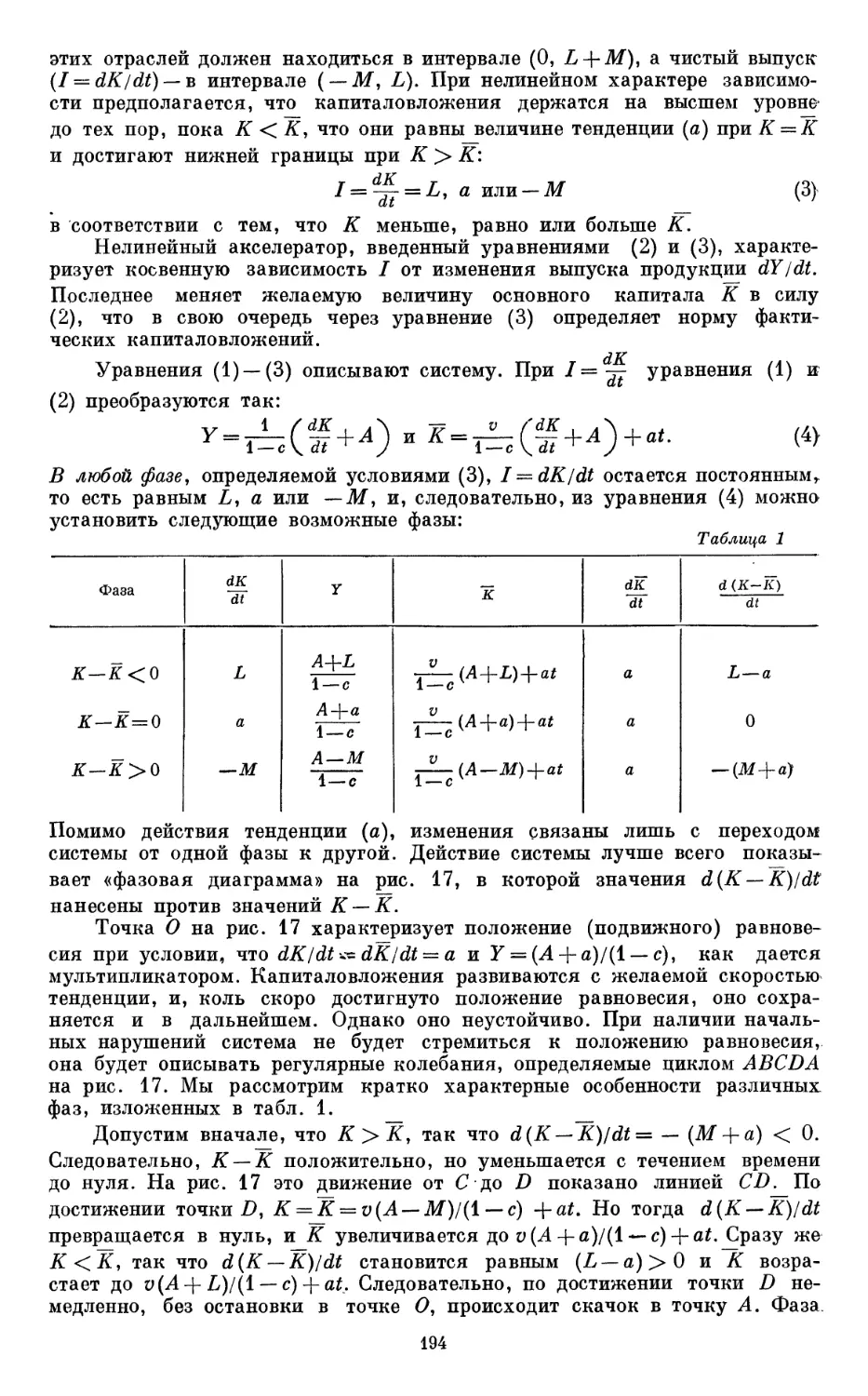

АННОТАЦИЯ

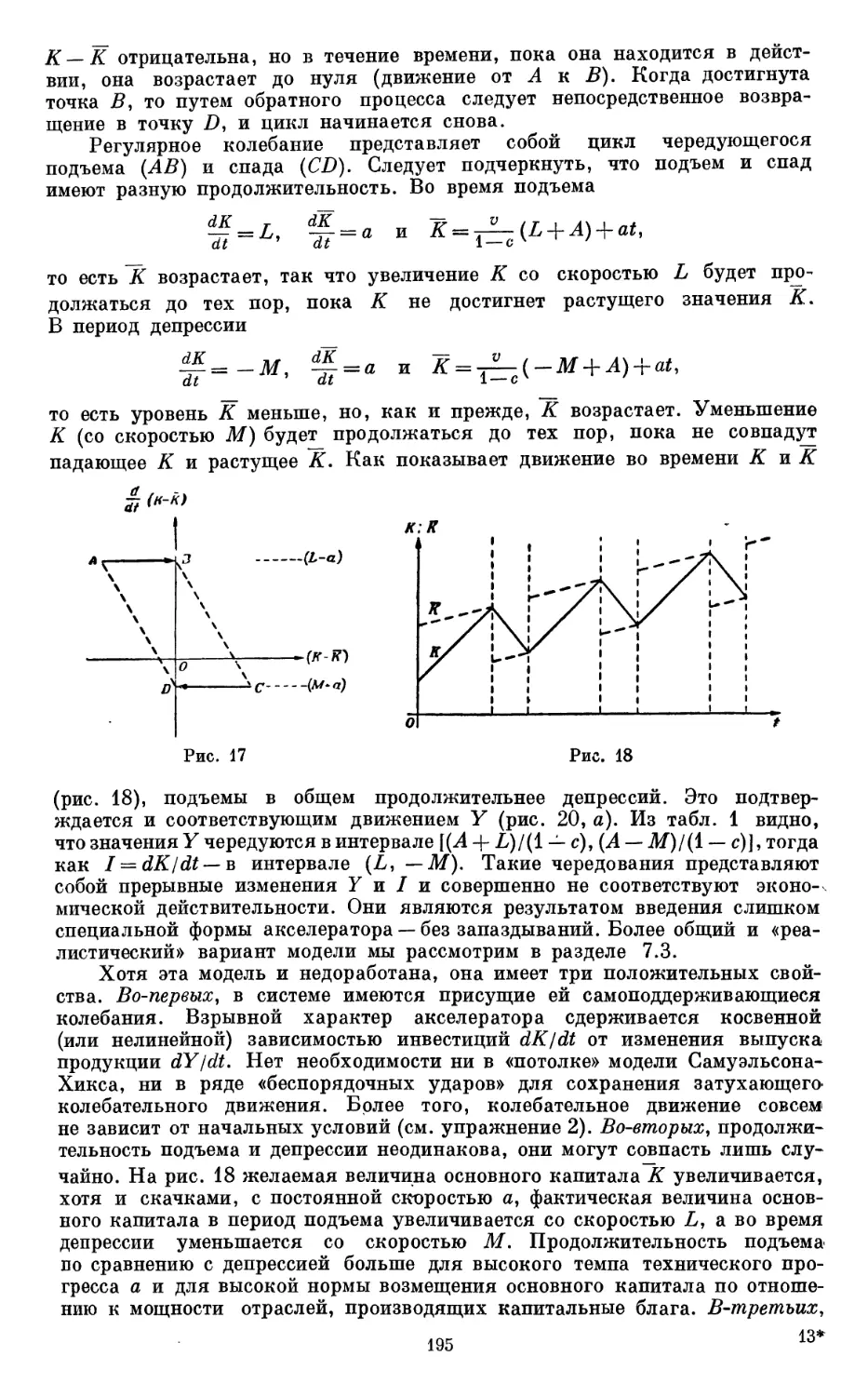

Книга известного английского экономиста охватывает все основные

области приложения математики к анализу экономики.

В книге излагаются вопросы анализа системы межотраслевых связей,

применения линейного программирования для решения экономических

и производственных задач, математические методы исследования спроса

и предложения, распределения ресурсов, теории игр, перехода от

микроанализа к макроэкономике и т. д.

Рассматриваемые в книге эконометрические модели основаны на

принципах вульгарной буржуазной политэкономии. Однако методика

использования математического анализа в экономике представляет определенный

интерес для советского читателя.

Книга рассчитана на практиков—экономистов, плановиков,

статистиков — и работников научно-исследовательских институтов.

Перевод книги Р. Аллена выполнили следующие лица:

Э. Б. Ершов — глава 14

B. А. Маги — главы 10,13, 15,16, 17,18, 19

Б. Н. Михалевский — главы 1, 2, 3, 6, 7, 8, 9, введение

и предисловие автора

C. С. Шаталин —'части глав 4 и 5, полностью 11, 12

Редакция литературы по вопросам экономических наук

ВСТУПИТЕЛЬНАЯ СТАТЬЯ

Развитие экономической науки за последние четверть века проходит

под флагом мощного вторжения в нее высшей математики. Исключительную

роль математики и в других отраслях знания уже давно осознали гениальные

исследователи в области экономической науки. По свидетельству Поля Ла-

фарга, «К. Маркс считал, что наука только тогда достигает совершенства,

когда ей удается пользоваться математикой». Больше того, П. Лафарг

сообщает, что «К. Маркс написал работу по исчислению бесконечно малых,

которая, по отзыву читавших ее специалистов, имела большое научное значение».

Высокую роль математики во всех научных исследованиях подчеркивал

и В. И. Ленин. Нужно заметить, что многие из теоретических положений и

законов, выведенных в политэкономии, логически или на арифметических

примерах, можно представить в общем виде в форме математических моделей;

математически могут быть сформулированы как исходные предпосылки

и условия,* лежащие в их основе,1 так и вытекающие из них общие

математические решения. И в советской литературе уже опубликованы такие

интерпретации. Интересно также то, что и теории домарксовой классической

политической экономии (учение Кенэ, Рикардо) можно также перевести на

математический язык1.

В настоящее время наше социалистическое хозяйство нуждается в более

действенной помощи экономической науки в строительстве коммунизма.

«Создание материально-технической базы коммунизма требует постоянного

совершенствования хозяйственного руководства и планирования»

(Программа КПСС, стр. 85). К более решительному применению математического

инструментария в экономике и планировании призывают нас и руководители

/партии и правительства: «...в экономической науке и в планировании,

основанном на экономических научных исследованиях, нужно смелее и шире

переходить к использованию современной электронной вычислительной

техники и математических методов»2.

Применение математических методов в экономике и планировании

распадается на две части. Первая охватывает многие разнообразные частные

задачи, относящиеся к отдельным предприятиям и отраслям народного хозяйства,

в разработке которых математика уже привела к определенным и часто весьма

значительном успехам: рациональное распределение производственной

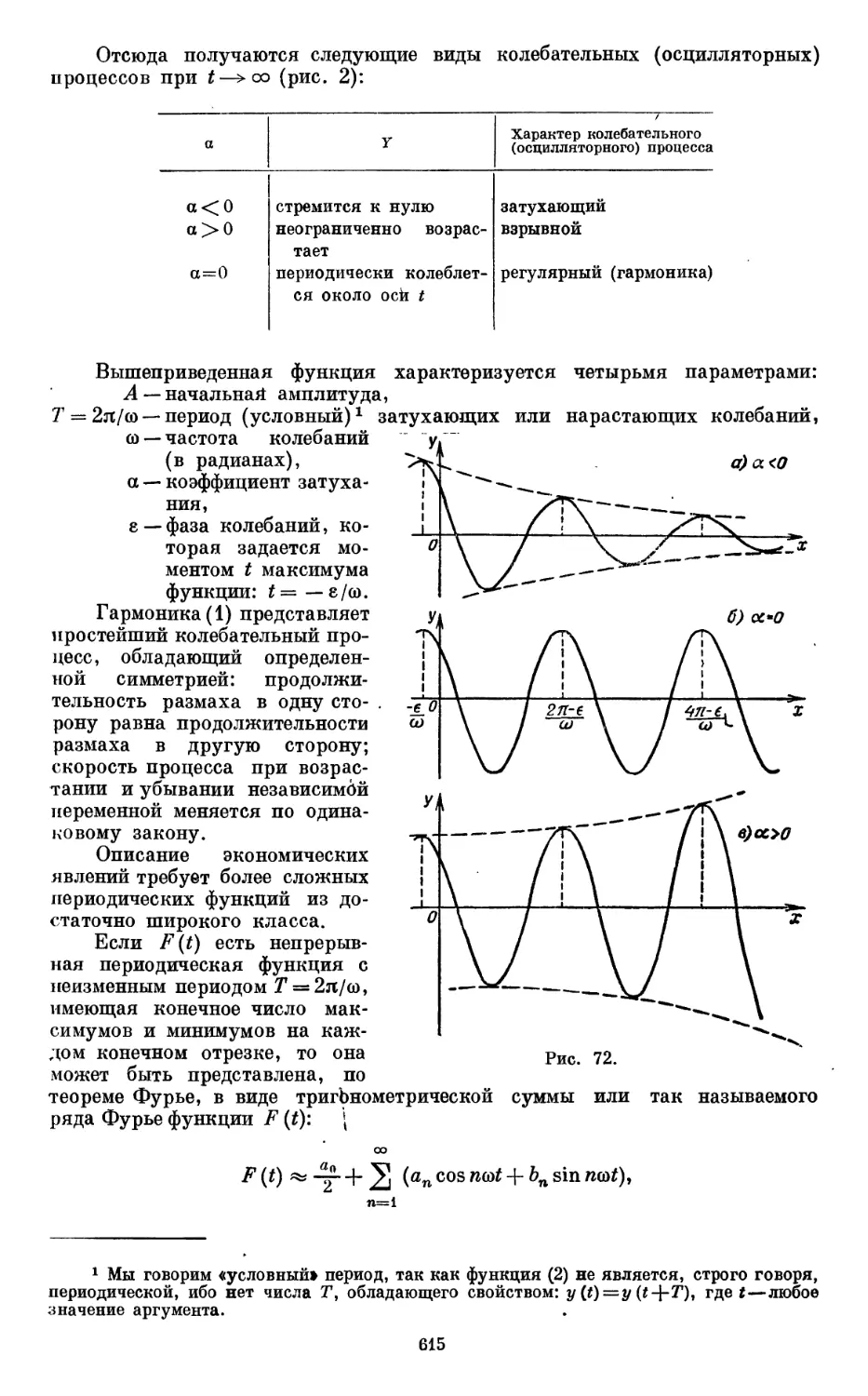

программы между предприятиями; рациональный|раскрой материалов; расчет

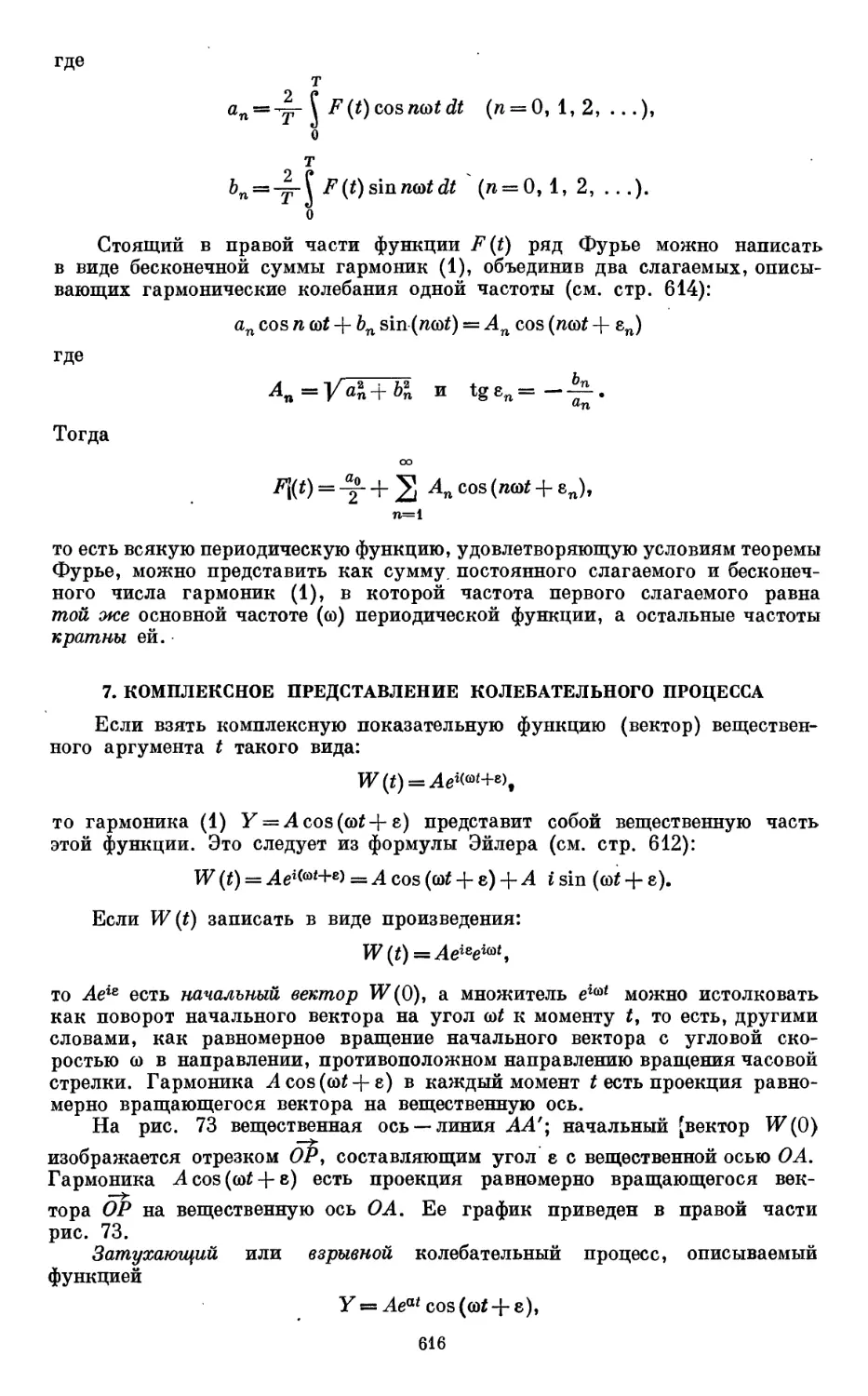

производственных циклов и заделов; оптимальный подбор оборудования

1 Математическое оформление в общем виде схем воспроизводства развертывает

В. С. Немчинов в своей книге «Экономико-математические методы и модели», М., Соц-

экгиз, 1962. Математизирование схем Ф. Кенэ проведено в]ряде работ, в том числе в

двухтомном издании, вышедшем во Франции к двухсотлетию* появления «Экономической

таблицы» Кенэ («Fr. Quesnay et la Physiocratie», Paris, 1958), а также в статье Филлипса

в «Quarterly Journal of Economics», vol. 69, February 1955. В последнем случае автор

интерпретирует схему Кенэ как простейшую систему межотраслевых связей (затраты-

выпуск).

Немецкий исследователь Г. Гейер математизирует теорию Рикардо, которую он

описывает в форме как конечно-разностных, так и дифференциальных уравнений.

2 А. Н. Косыгин, Речь на Всесоюзном совещании научных работников,

«Известия», 14 июня 1961 г. В таком же направлении высказался на этом совещании и

президент АН СССР М. В. Келдыш, «Известия», 12 июня 1961 г.

(тракторного парка и т. д.), подбор поставов для распиловки,

транспортные задачи (математический анализ грузопотоков, оптимальное

планирование перевозок), математические методы планирования массового

обслуживания, анализ межотраслевых связей и т. д. Другое направление применения

математики охватывает основные народнохозяйственные проблемы:

разработку схемы расширенного социалистического воспроизводства, темпы

развития отдельных отраслей, теоретический анализ вопросов ценообразования

и ценоустановления, пути и методы построения оптимального плана и т. п.

В отношении этих вопросов продвижение математики в экономику проходит

у нас гораздо медленнее, с большими трениями, ибо недостаточно разработана

еще теория политической экономии социализма. Немало повинны в этом

промедлении и недавние острые споры о роли и границах полезного применения

математики в экономических исследованиях и высказывавшиеся опасения

относительно того, что расширение применения математического аппарата

для анализа экономических проблем означало бы создание своеобразной

математической экономии, которая якобы сможет претендовать на замену

собой всей теоретической экономии»

Однако нужно заметить, что появление математической физики,

математической логики, статистической физики и т. п. не заменило

экспериментальной физики, классической логики, и вообще возникновение новой области

знания никогда не отметало тех основных, от которых она отпочковалась. Что

касается возможности и полезности применения в экономике математических

методов, то сам Аллен в начале своей книги (см. введение, стр. 17) ставит

вопрос об этом и остроумно отвечает, что качество пудинга познается только

при еде*

Для научного понимания значения современной математики в

экономических исследованиях следует иметь в виду ряд обстоятельств, делающих

ее применение в экономике весьма эффективным.

1. Математика вынуждает экономистов неясное содержание вводимых

ими терминов, расплывчатые выражения и многословные словоизлияния

заменять четкими понятиями, точным перечислением заданных величин,

строгой формулировкой предпосылок, условий и выводов.

2. Она позволяет путем ряда математических выкладок прийти к

математическому (количественному) выражению таких соотношений, которые

нелегко и иногда даже невозможно было бы вывести путем логических словесных

рассуждений или простых арифметических примеров.

3. Математика дает возможность установить связи между явлениями,

факторами, интуитивно не ощущаемыми и не могущими быть обнаруженными

без нее даже в самой общей форме. Например, математическое исследование

уравнений электромагнитного поля показало, что они имеют решение

колебательного характера, что, как известно, послужило основой для создания

электромагнитной теории света.

Несмотря на то что важнейшие из применяемых в настоящее время

математических методов решения экономических проблем начаты были

разработкой в СССР1 и лишь через добрый десяток лет были вновь «открыты» в США,

в дальнейшем использование современных математических методов в

экономических исследованиях продвинулось за рубежом значительно дальше,

нежели у нас. Между тем именно в социалистическом планируемом хозяйстве

применение современных математических методов должно быть весьма

эффективным и сыграть большую роль, что, впрочем, признают и наиболее

проницательные буржуазные экономисты. «...Таким образом, п шет в своей

1 Мы имеем в виду метод анализа «затраты-выпуск», отраженный в первом

«Балансе народного хозяйства СССР за 1923/24 г.», опубликованном ЦСУ в 1926 г., и метод

линейного программирования, открытый советским математиком Л. В. Канторовичем

и изложенный в опубликованной им в 1939 г. работе «Математические методы

организации и планирования производства», ЛГУ. Последняя работа через 20 лет после ее

появления издана в США как признание приоритета советской науки в разработке новой ветви

экономической науки — математической экономии.

книге Р. Аллен, линейное программирование имеет очевидное и

непосредственное отношение к экономике социализма и к планированию коллективистского

хозяйства» (стр. 469). Это он повторяет и по отношению к другим

математическим разделам: «...система межотраслевых связей, предложенная

Леонтьевым, наилучшим образом применима к народному хозяйству в целом и к

проблемам широкого масштаба, например к мероприятиям, проводимым

правительством» (стр. 512), и т. д.

Предлагаемая советскому читателю книга «Математическая экономия»

представляет собой сводку и педагогическое обобщение большого

зарубежного опыта разнообразных применений современной математики в экономике.

Автор ее, Рой Аллен (Roy George Douglas Allen), является одним из

виднейших современных английских статистиков-математиков и экономистов-

математиков.

Научная и научно-педагогическая деятельность Р. Аллена связана

с Лондонским университетом и с Лондонской школой экономических и

политических знаний, находящейся в составе последнего. С 1944 г. Аллеи является

профессором экономической статистики этого университета. Вместе с тем он

читает курс математической экономии в некоторых провинциальных

университетах, консультировал и занимал руководящие постны в центральных

статистических учреждениях Англии, а во время второй мировой войны был

представителем Англии в руководстве статистическими исследованиями

в объединенном министерстве производства и ресурсов в Вашингтоне. Аллен

является членом Совета Королевского статистического, Королевского

экономического и эконометрического обществ, Международного статистического

института и многих других научных обществ и учреждений.

В 1938 г. Аллен выпустил учебник математики для экономистов

(«Mathematical Analysis for Economists»). Эта книга, написанная очень

доходчивым языком, на хорошем математическом уровне, вся пронизанная

экономическими иллюстрациями, была очень положительно встречена научными

буржуазными кругами. Она неоднократно переиздавалась и была переведена

на ряд языков. В 1956 г. Аллен выпустил новую работу — курс

«Математической экономии». В 1957 г. издано стереотипное повторение этого курса,

а в 1959 г. вышло второе, переработанное издание — успех для Англии

немалый. В 1960 г. оно было повторено.

Книга «Математическая экономия» не есть учебник математики. Автор

излагает в ней проблемы, интересующие экономистов, он рассматривает ее

как экономический текст в математических выражениях. Однако книга

Аллена также не есть курс или систематическое изложение какой-либо

экономической теории, а представляет учебник по новой гибридной дисциплине,

четко выявившейся за рубежом в течение последних двух десятилетий на

стыке математики и экономической науки. Она в систематизированной форме

описывает и исследует методы, применяемые для математического оформления

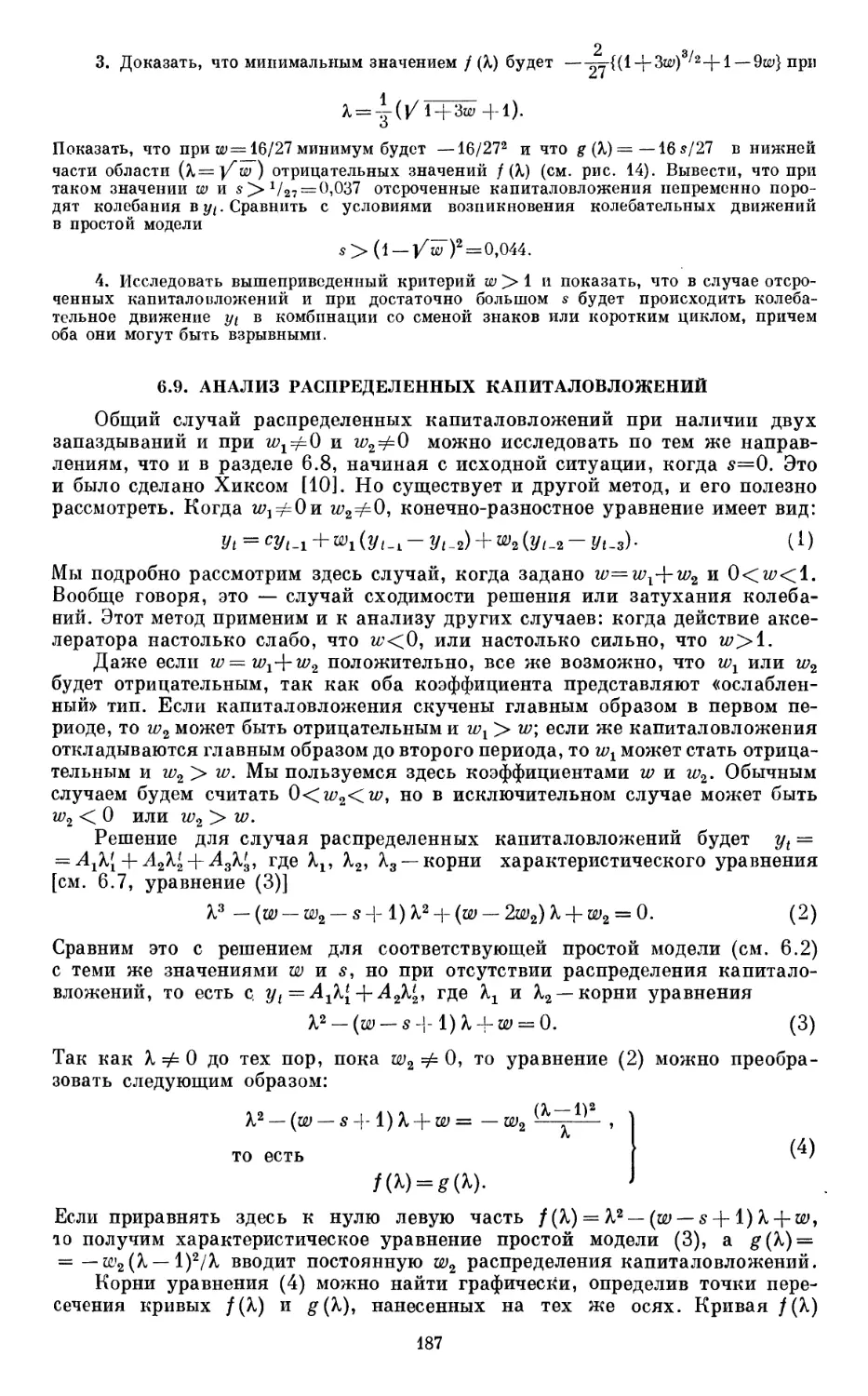

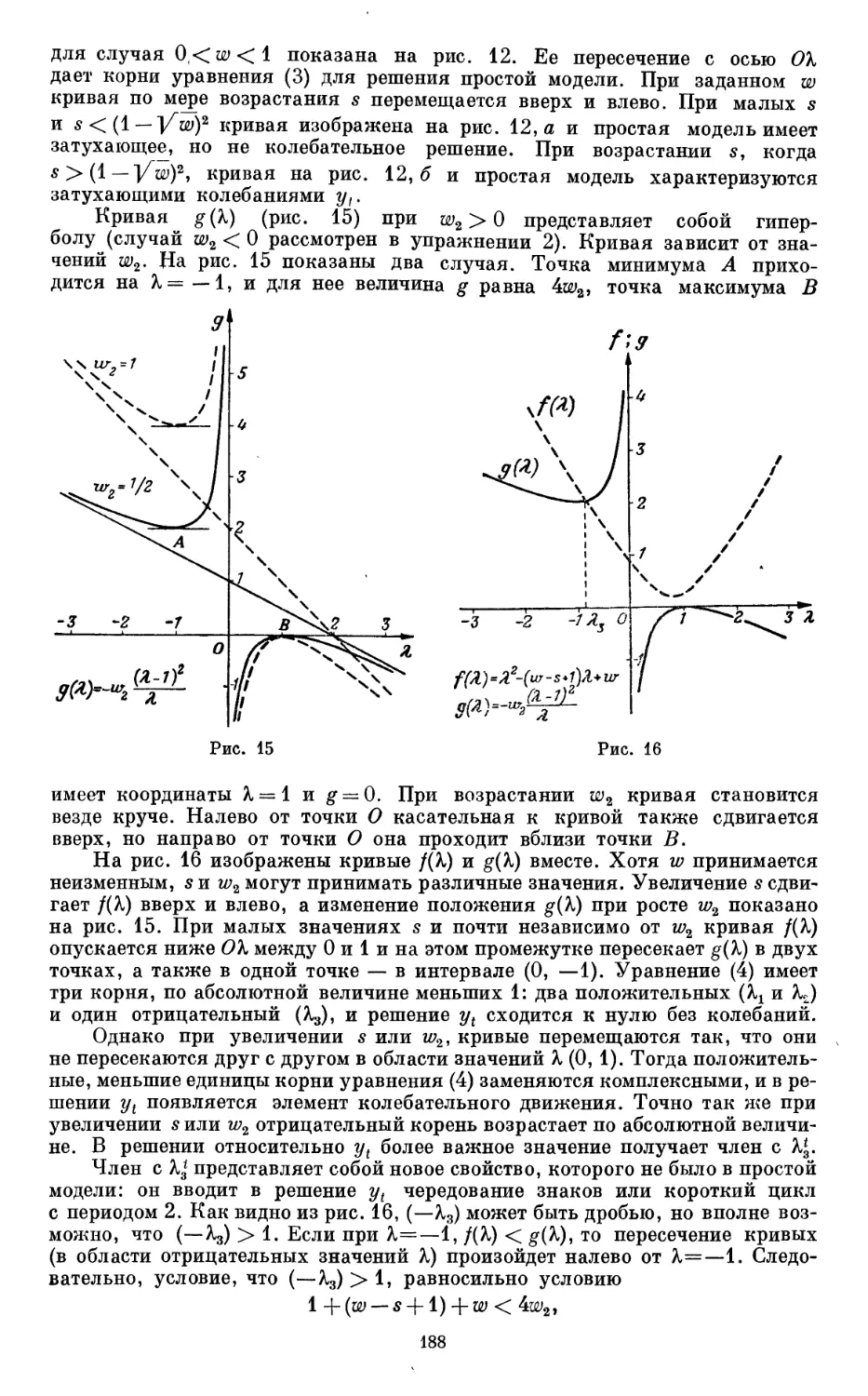

разнообразных экономических проблем как общетеоретического, так и

частнохозяйственного порядка, с целью последующего решения построенных

математических соотношений и нахождения количественного ответа.

Аллен — буржуазный экономист. Его теоретические концепции ярко

отражены в упомянутом выше учебнике «математики для экономистов»,

в котором автор дает экономическую интерпретацию, основных

математических понятий, приемов и задач в духе англо-американской экономической

школы. •

Но математика сама по себе не может обосновать какую-либо

теоретическую концепцию, и Аллен это понимает, когда говорит (стр. 19), что математика

просто ведет от предпосылок к выводам и что последние будут верны, если

предпосылки правильны, правильность же выводов проверяется согласием их

с действительно наблюдаемыми явлениями. Но сами предпосылки или система

исходных положений, аксиом должны быть сформулированы извне. Они

должны вытекать из содержания исследуемого предмета, т. е. в данном случае

из области экономики. Поэтому острие критики математико-экономических

построений должно быть направлено на анализ правомерности предпосылок

кладущихся в их основание, на экономическую интерпретацию получаемых

каждый раз математических решений и соответствие их фактам

экономической действительности и марксистскому учению/

В отдельных случаях сам автор критически относится к исходным

положениям рассматриваемых им построений. Так, разбирая весьма спорную

концепцию известного эконометрика Робертсона о возможности измерения

полезности, если даны две аксиомы, Аллен иронически замечает, что «позиция

Робертсона может быть защитима только при слепом доверии к нему»

(стр. 556). Аллен не считает обязательным принимать основную гипотезу

теории предельной полезности о том, что «решения потребителей совместны

с принципом максимизации ожидаемой полезности». Он полагает, что можно

придумать более фундаментальную систему аксиом, дающую в результате то

же математическое решение (стр. 558). Но все же концепции и модели,

рассматриваемые в «Математической экономии», принадлежат буржуазным

экономистам, прежде всего Кейнсу и кейнсианцам, и, следовательно, Аллен

выступает в этой книге как проводник теоретических взглядов Кейнса.

Теория Кейнса неоднократно критически разбиралась и доказана ее

теоретическая несостоятельность1. Поэтому здесь нам достаточно ограничиться

немногим.

Краеугольным камнем теории Кейнса является движение народного

дохода (определяемого по конечному использованию) и тесно связанного с

доходом объема занятости. Обе эти категории рассматриваются как зависимые

регулируемые величины. Математические модели кейнсианцев строятся на

основе вводимых в экономический анализ предельных категорий:

«предельная склонность к потреблению», «побуждение к инвестированию»,

«предпочтение ликвидности», «предельная эффективность капитала» и связанные с

ними понятия мультипликатора и акселератора. Некоторые из них

представляют модифицированные варианты прежних «классических» категорий

психологического характера.

Аллен рассматривает ряд математических моделей теорий

экономического цикла, принадлежащих различным буржуазным исследователям кейнси-

анского толка. Но вместо анализа кругооборота капитала и соотношений

отдельных его частей, блестяще проведенного К.Марксом, авторы этих

моделей исследуют уравнения обмена и рыночного равновесия и оперируют

отдельными компонентами народного дохода — совокупностью доходов,

совокупностью расходов на потребление, совокупностью сбережений,

совокупными инвестициями,— устанавливая зависимость между этими категориями

в форме уравнений. Но эти уравнения не дают возможности глубоко

проникнуть в экономические процессы и неправильны по существу, ибо отдельные

переменные в этих уравнениях представляют соединение разнородных

элементов. Сумма доходов, например, объединяет и зарплату рабочих, и прибыль

предпринимателей, и доходы прочего населения. Между тем заработная

плата и прибыль антагонистичны по своей природе и ведут себя по-разному

ив процессе производства и в процессе потребления, прочие же формы дохода

(от услуг), как известно, вообще не создаются в процессе производства,

а выплачиваются из создаваемой в последнем прибавочной стоимости. Из

анализа Маркса вытекает, что исходной точкой экономического процесса

является не получение дохода и вытекающие из него сбережения, а

кругооборот капитала, который в капиталистическом обществе есть начало всех

форм дохода. Чем больше капитала вовлечено в оборот, тем большая сумма

переходит в форму товаров, необходимых для производства, тем большая

сумма зарплаты будет выплачена.

1 Из последних работ укажем две: 1) Д ж о н Итон, «Маркс против Кейнса»,-

М., 1958, и 2) содержательнаяТвступительная статья Л. Б. Альтера к книге Э. Хансена

«Экономические циклы и национальный доход», М., 1959. Обе книги выпущены

Издательством иностранной литературы.

В модели Кейнса народный доход распадается на две части: потребление-

и сбережения (У = С + ?), а сбережения S он приравнивает (в условиях

равновесия) к капиталовложениям. Последние являются независимой

переменной, воздействующей через мультипликатор снова на народный доход и

регулирующей весь народнохозяйственный процесс. Однако равенство

фактических сбережений и капиталовложений, а равно и другие принимаемые в

рассматриваемых моделях гипотезы — равенство продукции и дохода,

равенство спроса на предметы потребления и объема их производства — вообще

говоря, не реализуются в капиталистическом хозяйстве, а эти предпосылки

являются краеугольным камнем многих моделей, начиная с простейшей.

Для Кейнса суммы доходов и расходов неизбежно уравниваются, и это

отражено в моделях. Но уравнивание может происходить и происходит на разном

уровне деловой активности, например низкая склонность к потреблению

может не покрываться более высоким побуждением к инвестированию и

обратно. И тогда уравнивание наступит после и в результате значительных

экономических потрясений и кризиса.

Сам отбор переменных, включаемых в модель, зависит от исходных

предпосылок. Например, математическое выражение модели, определяющей

объем капиталовложений, основывается на том теоретическом положении,,

что этот объем является функцией предельной эффективности капитала.

Другой пример. Уровень процента, по Кейнсу, зависит от двух

факторов: от «предпочтения ликвидности» и от количества денег в обращении.

Процент изменяется в прямом отношении к степени «предпочтения

ликвидности» и в обратном — к количеству денег. В соответствии с этим и строится

математическая модель (см. 2.2 и след. разделы этой главы): вся денежная

масса М делится на две части: Т (У) — деньги, обслуживающие сделки

капиталистических предприятий, где У есть объем дохода или выпуска продукциит

и вторую часть — деньги, обслуживающие спрос в сфере биржевой

спекуляции. Последняя величина равна A{i) и зависит, следовательно, от ссудного

процента i. Увеличение А создает возможность роста кредитования

биржевых сделок, увеличивает спрос на ценные бумаги и тем самым повышает их

курс. Курс же ценных бумаг изменяется в обратном отношении к ссудному

проценту. Поэтому рост A(i) влечет за собой снижение процента, и величина

i определена, когда даны УиМ. Это выражается уравнением C) раздела 2.2.

Однако это уравнение и, следовательно, выведенная зависимость не могут

иметь места, ибо неверна исходная предпосылка Кейнса, положенная в основу

модели.

Для того чтобы критически разобрать все модели, представленные Алле-

ном в его книге, и выявить экономически несостоятельные и

несоответствующие марксистскому учению, вероятно, понадобился бы целый том. Однако

этого вовсе не требуется. Предлагаемый труд очень полезен для ознакомления

не с буржуазными экономическими теориями, а с методикой

математического оформления различных экономических гипотез, моделирования

экономических процессов и с вытекающими из них математическими решениями.

В Программе КПСС записано: «Достижение в интересах общества

наибольших результатов при наименьших затратах — таков непреложный закон

хозяйственного строительства». Выполнение же этого требует построения

математических моделей оптимального развития народного хозяйства и его

отдельных отраслей, разработки методов получения их математических решений.

Из книги Аллена советский исследователь сможет увидеть, как

модифицируется математическое построение, какие изменения надо внести в форму

и тип зависимости, когда изменяются исходные предпосылки, направленность

задачи, характер протекания процесса, и он может использовать все это при

построении моделей социалистического хозяйства уже при предпосылках,

свойственных последнему. Нас не должно смущать возможное в ряде случаев

внешнее сходство математических построений экономики социалистического

хозяйства и буржуазной политической экономии, которое вызывается только

общностью математического решения^ многих экстремальных задач. Ведь

одни и те же уравнения математической физики также описывают физические

явления разной природы или допускают различную физическую

интерпретацию.

Надо еще остановиться на характере изложения Алленом

математических частей книги. Математик par exellence (чистый математик) мог бы во

многом упрекнуть автора с точки зрения математической строгости и

последовательности изложения и нашел бы ряд погрешностей в этом отношении.

Аллеи иногда оперирует понятиями до того, как дается их строгое

определение (например, понятиями линейной зависимости и независимости).

Некоторые положения он приводит без доказательства или сначала применяет эти

положения, а доказательства приводит в другом месте. Сами доказательства

им не всегда строго формулируются. С точки зрения математика автор

иногда излишне многословен, несколько раз повторяя одну и ту же мысль,

возвращается к ней в разных местах.

Однако критика в этом направлении била бы мимо цели. Особенности

построения и изложения предлагаемой книги, могущие на первый взгляд

вызвать упреки придирчивого математика, во многих случаях свидетель-

ствуют на самом деле о большом педагогическом опыте и такте автора. Ведь

книга Аллена есть учебник «математической экономии», предназначенный

для студентов-экономистов английских вузов1. Математическая подготовка

этих студентов, конечно, не столь глубока, чтобы воспринимать абстрактное

и лаконическое, хотя бы весьма стройное и логически безупречное

математическое изложение. Нужно к тому же отметить, что математический аппарат,

который предлагает Аллен для экономических исследований, чрезвычайно

широк и разносторонен. Поэтому изложение математических построений

нужно по возможности приспосабливать к уровню математической подготовки

читателя, постепенно вводя его в круг абстрактных идей и понятий,

предварительно или параллельно конкретизируя и иллюстрируя формулируемые

определения и положения геометрическими интерпретациями, графическими

представлениями, примерами из области экономики.

Совершенная строгость и точность математических формулировок на

начальной стадии развития математического мышления у экономиста не только

не обязательна, но иногда даже вредна, ибо может заслонить от него

экономическую сущность и пути применения предлагаемых методов. Книга Аллена

должна прежде всего в максимально доходчивой форме научить экономиста

представлять себе математическое оформление интересующих его

экономических проблем и показать, как в результате решения построенных

уравнений могут быть получены количественные экономические закономерности.

И он достигает своей цели иногда за счет нестрогости доказательства или

замены последнего геометрической интерпретацией или графической

иллюстрацией. Некоторые вопросы (например, доказательство существования решений

для рассматриваемых им видов уравнений) автор оставляет совершенно в

стороне (стр. 141.и др.). Мы, как правило, не указывали и не подчеркивали

в соответствующих местах текста эту нестрогость формулировок и

упрощенность доказательств. В тех случаях, когда изложение в оригинале против

обыкновения было недостаточно подробно, мы в сносках давали пояснения,

элементарные для математика, но необходимые, по нашему мнению, для

читателя-экономиста.

Само изложение математических разделов книги развертывается Алленом

часто не в математико-логической последовательности, а в непосредственной

связи с постановкой экономических проблем. Автор сам говорит об этом во

1 По сообщению проф. Бирмингамского университета А. М. Байкова, курс

математической экономии читается на втором курсе экономического факультета этого

университета, и студенты-экономисты сдают зачет по этой дисциплине в объеме настоящей

книги Аллена.

10

введении (стр. 17). В отдельных случаях мы обращаем (в сносках) внимание

читателя на тесную связь формулировок и операций автора с определениями

и доказательствами, приводимыми только в дальнейшем тексте.

Перевод книги сделан со 2-го, переработанного издания, однако с двумя

купюрами. Во-первых, мы выпустили из математической части главу о

комплексных числах. Поэтому русский перевод Аллена содержит 19 глав вместо

20 глав английского текста. Изложение этой главы в оригинале многословно,

автор приводит в ней много материала, ненужного для понимания

дальнейших математических построений. В СССР комплексные числа и действия

над ними входят в программу полной средней школы. Для тех же читателей,

которые нуждаются в восстановлении в памяти и некотором расширении этого

раздела школьной математики, мы даем приложение Б к книге, написанное

автором настоящей статьи, в которой приводятся краткие элементарные

сведения о комплексных числах и операциях над ними в объеме, достаточном

для понимания остальных глав.

Во-вторых, мы выпустили из приложений к книге два последних раздела

приложения А и полностью приложение Б («Алгебра множеств, групп и

векторных пространств»). Выпущенный текст отсутствовал в первом, но

добавлен Алленом во втором издании. Он представляет изложение абстрактных

разделов современной высшей алгебры и по своему содержанию мало

связан с основной частью книги.

Перевод математико-экономических терминов представлял известные

трудности, ибо нет прочно установленной русской математико-экономиче-

ской терминологии. Бурное развитие применения математических методов

в экономике и планировании за последние десятилетия вызвало к жизни

большое количество новых понятий, введение которых далеко не всегда

считалось с обычным словоупотреблением, с ассоциациями, связанными с

вводимыми терминами, с необходимостью как можно точнее передать смысловой

оттенок и даже с грамматикой русского языка. Поэтому в научный обиход

проникли и неудачные термины, например равновесные цены,

располагаемые ресурсы и т. п., вместо более удовлетворительных, принятых в данном

переводе: цены равновесия, имеющиеся в распоряжении ресурсы или

наличные ресурсы. Иногда, вместо того чтобы подыскать для нового математико-

экономического понятия надлежащий русский термин, пишут просто

соответствующее иностранное (английское) слово русскими буквами. В

результате получаются такие термины, как «бихевиористические отношения» или

«бихевиористическая функция» (behavior function — функция поведения),

статистическое тестирование (statistical testing—статистическая проверка),

инверсионная матрица, которые режут слух русского читателя и менее понятны

ему, чем соответствующие английские словосочетания. Мы решительно

отказались во всех подобных случаях от русифицирования английских слов

и выбирали при переводе по возможности подходящее русское

словосочетание.

Английский термин «aggregation» понимается очень широко, именно как

всякое соединение отдельных элементов и детальных групп в более обширные

подразделения. Перевод этого понятия на русский язык англизированным

термином «агрегирование», как это часто встречается, имеет, быть может,

основание, когда речь идет об объединении разнородных элементов или

частей (агрегатов). Для тех же случаев (а их большинство), когда «aggregation»

относится к процессу объединения отдельных элементов и детальных групп,

однородных по какому-либо признаку или признакам, в более крупные

сводные деления, в русском языке существует слово «укрупнение», адекватно

характеризующее этот процесс. Поэтому в указанных случаях мы оставили

именно его в качестве точного перевода английского «aggregation». К этому

нас побудило еще и то обстоятельство, что обратный процесс — переход

от обширных групп к более детальным — будет при нашей терминологии

характеризоваться словом «разукрупнение», уже издавна вошедшим в

научный и литературный лексикон, в то время как «дезагрегирование» (desaggre-

11

gation), звучало бы совсем непривычно и неблагозвучно для русского

читателя.

Английское сочетание двух существительных, из которых первое

является определением второго (budget line, function, equation; equilibrium price,

position; problem solution и т. д.), не всегда можно и не всегда правильно

передавать прилагательным с существительным; в ряде случаев это звучит

непривычно и часто двусмысленно. Поэтому мы подобные английские

словосочетания передавали на русский язык большей частью также двумя

существительными, из которых второе играет роль прилагательного, например

«положение равновесия», «решение игры» (а не «равновесное положение»,

«игровое решение»).

Некоторые математико-экономические понятия обозначаются в русском

языке несколькими терминами или словосочетаниями, и возникал вопрос,

какое из них выбрать для перевода соответствующего английского

выражения. Так, новая переменная, вводимая в симплексном методе (slack, dummy

variable), в русском языке называется вспомогательной, свободной,

фиктивной, ослабляющей, искусственной, дополнительной, избыточной, скользя-'

щей переменной, псевдопеременной. Autonomous investment, autonomous

expenditure, induced investment могут быть переданы на русском языке чуть

ли не десятком различных терминов, и принятый нами перевод —

независимые капиталовложения и индуцированные капиталовложения — не

является единственно возможным выходом. Множественность односмысловых

терминов-синонимов, конечно, затрудняет чтение математико-экономической

литературы, а в дальнейшем грозит стать серьезным тормозом для

исследовательской работы. Поэтому мы стремились при переводе настоящей книги,

подытоживающей главнейшие направления применения математических

методов в экономике за рубежом, тщательно взвешивать различные

возможности русского перевода, учитывая не только распространенность того или

другого варианта, но и точность, однозначность смыслового содержания,

правильность лингвистического образования, соответствие русским

грамматическим формам, привычным ассоциациям и т. д.

Настоящий перевод является, конечно, лишь начальным вкладом в

установление единой общепринятой математико-экономической терминологии,

создание которой может быть лишь результатом совместной длительной

научной кооперации математиков, экономистов, статистиков и лингвистов. Чтобы

облегчить улучшение этой терминологии в дальнейшем, мы в предметном

указателе наряду с русскими даем и английские выражения.

Все примечания редакции принадлежат нижеподписавшемуся. Ряд

замеченных опечаток и прямых погрешностей в математических формулах,

выкладках, в ответах и указаниях к задачам и упражнениям были исправлены

нами без оговорок в каждом отдельном случае. Число ответов и указаний

к решению задач нами несколько увеличено в переводе, а сами указания

расширены по сравнению с оригиналом. Работы, цитируемые Алленом и

поставленные в переводе в квадратные скобки [ ], приведены в библиографии к

соответствующей главе в конце книги.

Алъб. Л. Вайнгитейн

ПРЕДИСЛОВИЕ

К ПЕРВОМУ ИЗДАНИЮ

Эта книга появилась на основе трех направлений развития

экономической мысли. Когда в начале 30-х годов я впервые заинтересовался

математической экономией, мне представлялось, что главное —это

ознакомить читателя с основами математического анализа. Для этой цели я

в 1938 г. написал учебник «Математический анализ для экономистов»

(«Mathematical Analysis for Economists»), Я не решился ввести в него

высшую алгебру и не использовал аппарат комплексных переменных. Я считал,

что такого рода разделы должны быть написаны теми, кто специально

применяет их в экономических исследованиях. Но впоследствии во многих

разделах математической экономии стали широко применяться матричная

алгебра, векторный анализ, комплексные переменные, операторы и тому

подобные математические методы. Между тем пригодного | для экономистов

учебника по высшей алгебре и операторным методам, с моей точки зрения,

не было.

Второе направление развития экономической науки за последние

20 лет —рост эконометрии. Он происходил столь быстро, что, по моему

мнению, возникла некоторая опасность серьезного отставания в развитии

необходимой экономической теории; последняя должна формулироваться

так, чтобы она имела эконометрический смысл и для статистика. Такого рода

формулировки экономической теории должны были иметь максимально

простую математическую форму.

Наконец, изменение направления экономической мысли за последние

20 лет породило и серьезные сдвиги в соотношении различных частей

экономической теории. Частично, но отнюдь не полностью, это — результат работ

Кейнса. Я полагаю, что теперь возникла действительная необходимость в

некоем синтезе «новых» направлений в экономике — беспристрастном

рассмотрении объема и форм экономической теории.

Эти соображения и привели меня к выводу, что самое лучшее —

написать совершенно новый учебник по экономической теории в ее

математической форме, а не расширять мою книгу 1938 г. Настоящая книга не

является ни учебником математики для экономиста, ни учебником эконометрии.

Ее цель заключается в достаточно систематическом изложении некоторых

наиболее важных и простых разделов математической экономии. Главная

трудность состояла в выборе наиболее важного из широкого круга

экономических проблем — в том, чтобы сделать книгу достаточно современной и в то

же время сохранить умеренный объем ее. Я думаю, что книга была бы

слишком большой, даже если бы я включил в нее лишь то, что представляет

особый интерес лично для меня. И я могу лишь принести извинения антолога

всем, кто интересуется иными темами или другими методами подхода к

проблемам математической экономии.

Я уверен, что книга получилась бы совершенно иной, если бы я писал

ее пять лет назад. И я не могу предсказать, сколь долго она будет, хотя бы

приблизительно, отвечать современным требованиям. Мне кажется, однако,

что многие методы, которые я пытаюсь описать, не потеряют своего значения

и в ближайшем будущем. Эти методы сейчас еще относительно новы, и

нужно время для того, чтобы они сформировались окончательно и были органи-

13

чески впаяны в общее содержание экономической теории. Более того, мой

основной принцип заключался в том, чтобы от начала и до конца оставаться

как можно ближе к реальным экономическим проблемам. Я стремился

только упростить их в такой мере, в какой экономист может это сделать, и облечь

их в математическую форму не более чем средней трудности. Я надеюсь, что

такой подход будет отвечать запросам многих экономистов в настоящее

время и в будущем.

Я не мог бы написать такого рода книгу без помощи столь большого

числа моих коллег, что лишь части из них я в состоянии выразить здесь

признательность. Я благодарен за постоянную помощь и советы в особенности

проф. Лионелю Роббинсу, проф. Джеймсу Миду, м-ру Дэвису Ноксу, м-ру

Ральфу Тёрви. М-р В. М. Горман и д-р Ф. X. Ган из Бирмингамского

университета любезно согласились прочесть всю рукопись. Они сознавали

необходимость такого рода книги и вполне могли бы сами ее написать. И тем не

менее они остались в стороне и позволили мне быть единственным автором.

Кроме того, я признателен д-ру Е. Мейкоуэр, д-ру Дж. Мортону и д-ру

А. В. Филлипсу. Читатель это поймет, когда прочтет середину и конец книги.

Р. Дж. Д. Аллеи

Лондонская экономическая школа

ПРЕДИСЛОВИЕ

КО ВТОРОМУ ИЗДАНИЮ

Я рад представившемуся случаю внести некоторые изменения в книгу.

Во-первых, я исправил ошибки и опечатки, которых, быть может, слишком

много было пропущено мной при правке корректуры первого издания. Во-

вторых, я сделал многочисленные изменения в терминологии и в изложении

текста. Я надеюсь, что это сделает аргументацию более четкой и ясной.

В-третьих, я включил дополнительные ссылки на литературу, главным

образом на книги и статьи, появившиеся после 1956 г. В течение 1957 и 1958 гг.

появилось около полдюжины выдающихся работ: Гольдберг, «Введение

в конечно-разностные уравнения» A958); Мер док, «Линейная алгебра для

студентов последнего курса» A957); Кемени, Снелл и Томпсон, «Введение

в конечную математику» A957); Тролл и Торнхейм, «Векторные

пространства и матрицы» A957); Льюс и Райфа, «Игры и решения» A957I; Дорфман,

Самуэльсон и Солоу, «Линейное программирование и экономический

анализ» A958).

Ни одну из этих работ с математической точки зрения нельзя назвать

очень простой, они являются книгами либо средней трудности, либо же

рассчитаны на высококвалифицированного читателя. И тем не менее

знакомство со всеми ними необходимо для квалифицированного специалиста по

математической экономии.

Наконец, я полностью переработал некоторые важнейшие разделы:

1.9 и 4.8 — о запаздываниях в динамических моделях; 2.3, 9.3, 16.1

и 16.9 — об общем экономическом равновесии и 15.2 — о двойственной

задаче линейного программирования. Значительная часть глав о векторах и

матрицах была коренным образом переделана.

Я расширил приложение А о «практической» математике операторов

и линейных систем.

Я выражаю благодарность ряду читателей, приславших письменные

пожелания. Я особенно признателен за предложения, сделанные Свеном

Дано из Копенгагенского университета; Люсьеном Фолдсом из Лондонской

экономической школы; Морисом Мак-Манусом из Бирмингамского

университета и Школы руководителей предприятий в Миннесоте; Петером Ныомэном

из Вест-Индского университетского колледжа и Чиро Тогнетти из Центра

экономических и эконометрических исследований в Генуе.

Р. Аллен

Калифорнийский университет,

Беркли, январь 1959 г.

1 См. Льюс и Райфа, Игры и решения, Издательство иностранной

литературы, М„ 1961.

ВВЕДЕНИЕ

Вопрос о возможности и необходимости применения математики в

экономике обсуждался уже много раз. Но качество пудинга познается

только при еде. Прочитав нижеследующие главы, всякий экономист должен сам

решить, помогает ли ему математическое изложение некоторых важнейших

экономических теорий в оценке этих теорий и в разработке методов их

практического приложения.

Цель книги сводится к тому, чтобы дать краткое и в известной мере

синтезированное изложение того, что написано специалистами в области

математической экономии относительно некоторых экономических теорий.

Книга носит вводный, но не вполне элементарный характер. Она обращена

к экономистам, а не к математикам, но ее чтение требует известной

математической подготовки.

Принятый в книге порядок изложения материала по экономике может

показаться необычным; он представляет собой отступление от

традиционного подхода. Цель заключается в математической трактовке тех

экономических проблем, которые необходимо знать изучающим экономику. Эти

экономические проблемы в известной мере отражают реальные факты

экономической деятельности. Мы отправляемся от совсем простого к более

трудному. Простота того, что можно расплывчато назвать динамической

макроэкономикой, с которой мы начинаем здесь изложение, объясняется тем, что

она рассматривает лишь несколько основных синтетических категорий.

Приближение к реальным экономическим проблемам осуществляется лишь

благодаря динамическому подходу. Проблемы принятия решений

потребителями, предприятиями или инстанциями, составляющими прогнозы для

народного хозяйства, предполагают включение целого ряда переменных.

Поэтому такого рода проблемы целесообразнее рассмотреть позднее.

Материал в книге излагается не по возрастающей сложности

применяемого математического аппарата. Это учебник по экономике, а не по

математике. Лишь в редких случаях порядок изложения материала зависит от

применяемого математического инструментария. Предполагается известной

математическая техника, изложенная в работах Аллена [2] и Тинтнера [13].

Она охватывает основы математического анализа и некоторые элементы

алгебры и геометрии. В данной книге основная уступка математическим

требованиям заключается в том, что в соответствующих местах —'¦ за счет

нарушения логической последовательности экономического изложения —

вводится более сложный математический инструментарий.

Далее, эта книга посвящена экономической теории, а не прикладной

экономике или эконометрии. Иногда, конечно, изложение неизбежно касает-

17

ся эконометрии, поскольку основное внимание все время уделяется

экономическим теориям с некоторым приложением их к реальным задачам. Автор

пытается так изложить экономические теории, чтобы их можно было

проверить на фактических данных. Однако он никоим образом не делал этого

всегда настолько подробно, чтобы статистик мог прямо приступить к

расчетам. В самом деле, авторы некоторых рассмотренных в книге методов

экономического анализа с самого начала предназначали их для немедленного

приложения к экономическим расчетам. Таковы работы Леонтьева [6, 7],

Купманса [5] и, быть может, также теории экономического цикла Хикса [4],

В этой книге рассматриваются лишь полностью детерминированные модели;

эконометрическое же исследование обычно требует введения в модель каких-

то стохастических элементов.

В очерченных таким образом общих рамках изложение материала

достаточно последовательно. Изложение элементов теории динамической

макроэкономики (гл. 1—3) обусловливает необходимость использования

дифференциальных и конечно-разностных уравнений, а для описания

колебательных движений — комплексных переменных и векторов (гл. 4, 5). На этой

основе становится возможным изложение некоторых наиболее

разработанных теорий экономических циклов, которое подводит к коренным проблемам

экономического регулирования (гл. 6—8). Затем излагается анализ общего

экономического равновесия в моделях Вальраса и Леонтьева (типа баланса

затрат — выпуска продукции). Ему посвящены главы 9 и 10. Здесь

обнаруживается потребность в изложении некоторых элементов векторного анализа

и матричной алгебры (гл. 11—13). Оказывается также, что теория игр имеет

значение для анализа экономических проблем (гл. 14). После этого

становится возможным изложение линейного программирования и теории решений

(гл. 15, 16) с приложением их, в частности, к теории поведения предприятия

и потребителя (гл. 17, 18). Заключительная глава посвящена некоторым

проблемам укрупнения и экономики благосостояния (гл. 19).

Из содержания глав будет видна тесная связь предлагаемой книги

с работами некоторых экономистов англо-американской школы: Хикса

и Самуэльсона, Хансена и Харрода, Леонтьева и Купманса и более молодых

авторов — Варна, Бомоля, Домара, Дорфмана, Дьюзенберри, Гудвина,

Клейна, Мейкоуэр, Нортона, Филлипса, Солоу и Тёрви. Мы отмечаем это не

в порядке оправдания, а считаем своим долгом, ибо с работами именно этих

экономистов хорошо знаком автор настоящей книги и именно о них помнит

большинство читателей. Возможно, что название настоящей книги может

вызвать недоумение, поскольку перечисленные главы освещают не столько

математическую экономию в целом, сколько лишь некоторые наиболее

интересные в настоящее время экономические теории, изложенные в математической

форме экономистами англо-американской школы.

Из перечня глав виден также крайне ограниченный круг

рассматриваемых экономических теорий. В общем ничего или почти ничего не говорится

о теории ожиданий, о международной торговле или проблеме отраслевого

анализа. Но более глубокое размышление покажет, что, хотя

рассматриваемые в книге проблемы ограничены, взятые в целом они занимают

центральное место в общей системе экономической науки. Другие проблемы, например

анализ ожиданий или международной экономики, являются их производ-

18

ными. Более того, анализ экономических циклов и экономического

регулирования (гл. 6—8), линейное программирование и теория решений (гл. 15—

18) являются результатом работ, проведенных главным образом после

второй мировой войны. Они должны занять центральное положение в области

экономической теории, и с их целями должны быть по крайней мере знакомы

все экономисты.

В заключение следует подчеркнуть, что математическая экономия

представляет собой прикладную математику: она воплощает союз между

математикой и экономикой. Сколько-нибудь интересные результаты в

области математической экономии может дать лишь экономист, использующие

математический инструментарий. Это относится и к прочим областям

приложения математики, например к инженерному делу. В самом деле,

экономист может многому научиться у инженера: как способам использования

математических методов, так и умению формулировать технические проблемы,

Довольно широко распространены неправильные представления о

сущности математики и методах ее приложения. Иногда рассматривают чистую

математику как своего рода «язык», подразумевая при этом, что его легко

перевести на обычный. Такое представление абсолютно неверно.

Математика представляет собой скорее специальную форму логики, рассуждения.

Математические доказательства могут совершенно не поддаваться «переводу»,

хотя их исходные предпосылки и получаемые выводы могут и должны

излагаться в «литературной» форме.

Далее, перенесение центра тяжести при изучении математики на

«доказательства» и «что и требовалось доказать» в конце изложения создает

представление, что чисто математически можно доказать какие-то теории. В

действительности это совершенно невозможно. Математика просто ведет от

предпосылок к выводам, но сами эти предпосылки могут быть любой совместной

системой кем-то сформулированных аксиом. Теории возникают лишь иа

особого содержания предмета независимо от того, идет ли речь об экономике

или электротехнике. Так обстоит дело и в прикладной математике.

Следовательно, теоретические концепции облекают в плоть и кровь

первоначальные предпосылки, и таким же образом обстоит дело при логической или

математической интерпретации выводов. Не допуская логической ошибки,

можно сказать, что выводы будут верны, если предпосылки правильны. Но

это не является доказательством какой-либо теории ни в экономии, ни в

какой-либо другой области знаний. Теории проверяются фактами: либо

проверяются предпосылки, либо же, что бывает чаще, — выводы. Проверка

теории может окончиться тем, что последняя будет отвергнута как не

соответствующая фактам. Но такая проверка никогда не может служить

«доказательством» теории, а может привести лишь к предварительному принятию

этой теории как не противоречащей фактам. Поэтому математическую

экономию лучше всего рассматривать как процесс выведения следствий из

специфической системы совместных аксиом экономического содержания.

Испытание системы состоит в получении следствий из аксиом, а не в установлении

обоснованности теории.

Но если математика есть лишь форма логического рассуждения, то

может возникнуть вопрос: зачем применять математику, которую понимают

немногие, вместо общедоступной логики? Это лишь вопрос эффективности,

19 2*

подобно тому как предприниматель решает применять землеройные машины

вместо кирки и лопаты. Часто проще пользоваться киркой и лопатой, и всегда

мыслимо с их помощью выполнение той или иной работы. Но столь же часто

механическая лопата экономичнее. Математика является «механической

лопатой» логического мышления; в одних случаях ее выгодно использовать,

в других — нет. Дело в том, что экономические факты чрезвычайно

сложны, и можно ожидать, что «механическая лопата» математики будет

наиболее эффективным способом их изучения. Математическая форма обычно

надежнее для максимального приближения теории к фактам, для

наименьшего упрощения действительности. Любому экономисту, пытающемуся

построить теоретическую модель, обобщающую конкретные факты,

рекомендуется сделать это в строго математической форме. В противном случае он

рискует потерпеть неудачу либо по меньшей мере упустить важные частные

случаи или возможности и затруднить эмпирическую проверку своей модели.

ГЛАВА 1

ПАУТИНООБРАЗНАЯ МОДЕЛЬ И ДРУГИЕ ПРОСТЫЕ

ДИНАМИЧЕСКИЕ МОДЕЛИ

1.1. ОБОЗНАЧЕНИЯ

Экономическая наука имеет дело с количествами товаров или факторов

производства и их ценами. Товары и факторы производства покупаются

и продаются на рынках. На каждом рынке одна группа лиц или организаций

покупает, а другая продает. В этой главе рассматривается рынок какого-

либо отдельного фактора производства или товара и только одно

агрегирование — объединение покупателей в одну группу и продавцов в другую.

Дальнейшее объединение разных факторов производства или товаров и на

различных рынках будет проведено в последующих главах. Такое

агрегирование выдвигает проблемы оценки, а также суммирования произведений

количеств на цены. Поэтому в первоначальном анализе лучше отказаться от

такого типа объединения.

В модели одного рынка переменными будут цены и количества

покупаемых и продаваемых товаров (спроса и предложения). Обозначим их

прописными буквами, например цену товара через Р. Обычно, в задаче ищутся

значения, при которых достигается равновесие. Такие величины будем

обозначать черточкой над прописной буквой, например Р — цена в условиях

равновесия. Строчными буквами обозначаем отклонения от значений равновесия,

например отклонение цены от ее значения в условиях равновесия р=Р—Р.

Переменные должны отражать изменение во времени. В дискретном

анализе последовательные интервалы времени обозначаются /=0, 1, 2, ..., ty

а соответствующие значения переменных — нижними индексами (например,

значения цены — через Ро, Р19 ..., Pt, ...). Так мы поступаем в случае

отсчета ряда интервалов от начального момента. Но легко пойти и в

обратном направлении. Если t — данный момент времени, то (t—1) —

предыдущий, а (?—2) — предшествующий по отношению к первому и т. д. — до

начального момента 0. Цена в данный момент времени будет Pt, в

предыдущий период Pi_1 и т. д. — до начальной цены Ро.

Другой возможный подход основан на непрерывном анализе, в котором

время4изменяется непрерывно. Переменная t обозначает время; 2=0

соответствует начальному моменту и t > 0 для последующего. В этом случае

переменная выступает как функция времени. Например, цена в момент

t (?>0) будет Р (t) с Р @) как исходным значением в момент 2=0. Функции

типа Р (t) часто принимаются непрерывными, но в действительности они

могут и не быть таковыми. Так, они могут представлять собой ступенчатые

функции. Различие между дискретным и непрерывным анализом сводится

к тому, что в первом случае время разбивается на отдельные отрезки, а во

втором допускаются его непрерывные изменения. Ни в каком случае нельзя

принимать, что такая переменная, как цена, обязательно изменяется плавно

или непрерывно.

Переменные связаны функциональными зависимостями, которые обычно

включают некоторые постоянные и параметры. Их следует точно обозначить.

Например, параметрами могут служить темпы роста, обозначаемые через г

или q. В зависимости от характера исследования они могут быть

неизменными или переменными. Постоянные всегда принимаются неизменными на всем

протяжении. В этой и последующих главах взаимозависимости обычно

принимаются линейными, по крайней мере в порядке аппроксимации, в некоторых

21

областях (например, около значений равновесия). В дальнейшем мы

пользуемся по возможности единообразными обозначениями постоянных в

линейной модели: латинские буквы (с нижними индексами) употребляются для

обозначения^коэффициентов переменных, греческие — для неизменных

выражений. Так, линейная функция спроса в дискретном анализе, где спрос

зависит от цены Данного момента времени и, возможно, от цен предшествующих

периодов, будет иметь вид

или

или

Dt = а + a0Pt

и т. д. Заметим, что в общем предпочтительнее писать Z)t = a + aPf, если

даже а отрицательно, а не Dt = a — aPt при положительном а.

Аналогичные обозначения можно использовать и в непрерывном анализе. Так,

и т. д.

1.2. ПАУТИНООБРАЗНАЯ МОДЕЛЬ

Пусть рынок какого-либо отдельного товара характеризуется следующими

функциями спроса и предложения:

S = S{P).

Для существования равновесия цена должна быть такой, чтобы товар

на рынке был распродан, или

Цена равновесия Р задается этим уравнением (которое может иметь

множество fрешений), а соответствующий объем покупок-продаж, обозначаемый

через X, — следующим уравнением:

Динамическая модель получается при наличии запаздывания спроса или

предложения. Простейшая модель в дискретном анализе включает

неизменное запаздывание или отставание предложения на один интервал:

Это может случиться, если для производства рассматриваемого товара

требуется определенный период времени, выбранный за интервал. Действие

модели таково: при заданном Pt_1 предшествующего периода объем

предложения на рынке в текущем периоде будет S(Pt_1)t и величина Pt должна

установиться так, чтобы был куплен весь объем предложенного товара.

Иными словами, Рь и объем покупок-продаж Xt характеризуются уравнением

Итак, зная исходную цену Ро, с помощью этих уравнений мы можем

получить значения Рх и Хг. Затем, используя имеющуюся цену Р1У из

соответствующих уравнений получим значения Р2 и Х2, и т. д. В общем

изменение Pt характеризуется разностным уравнением первого порядка (одно-

янтервальное отставание):

22

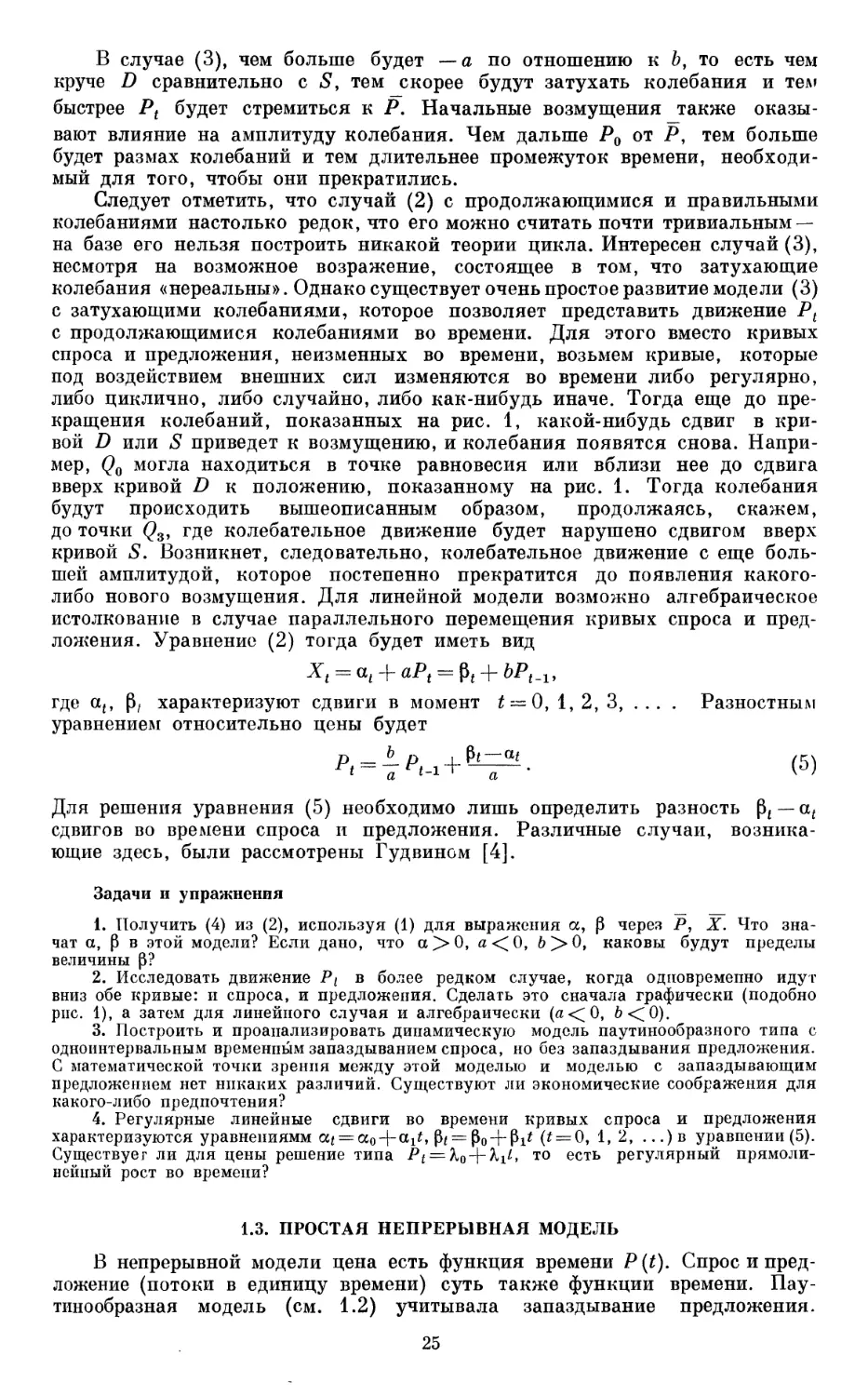

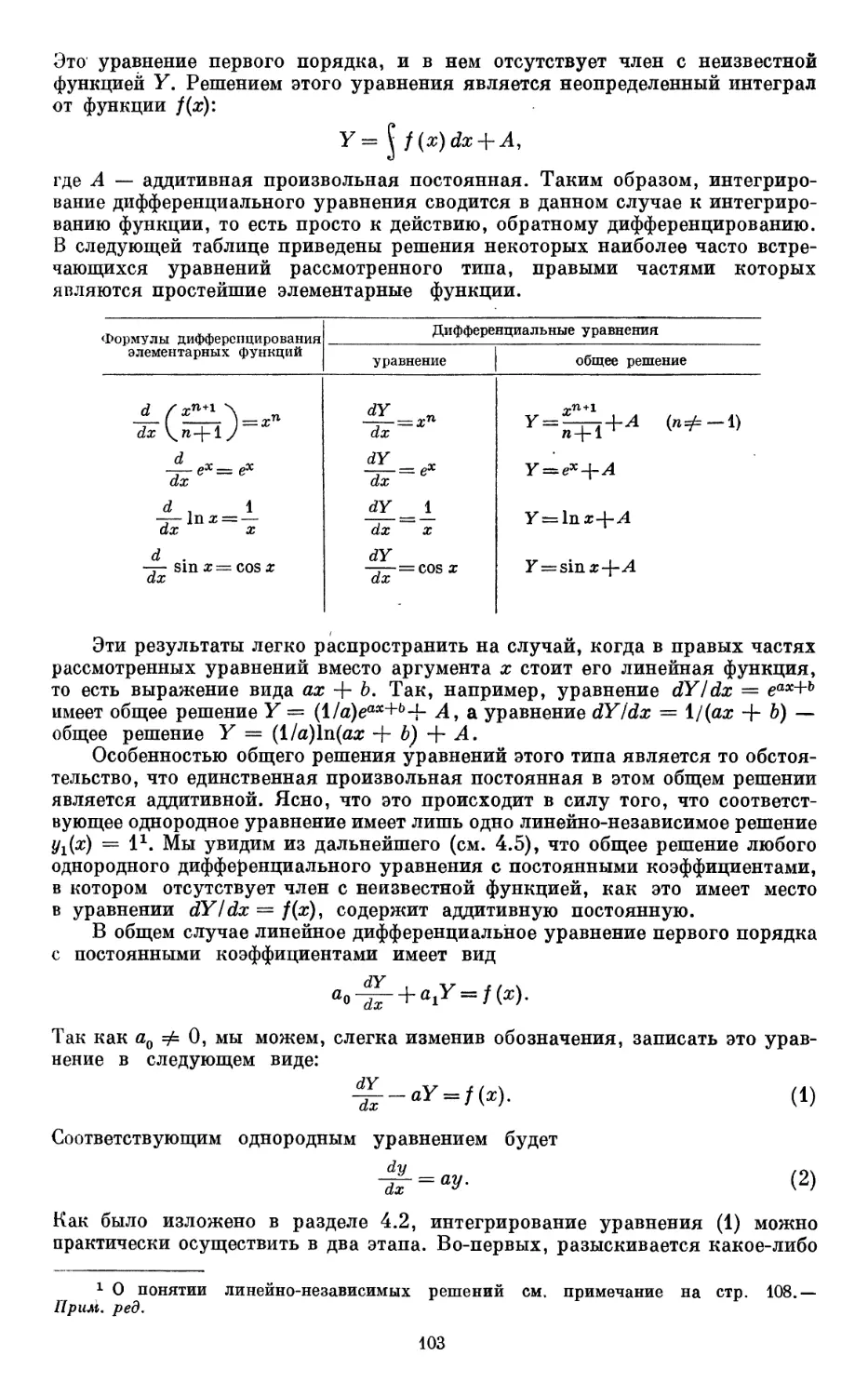

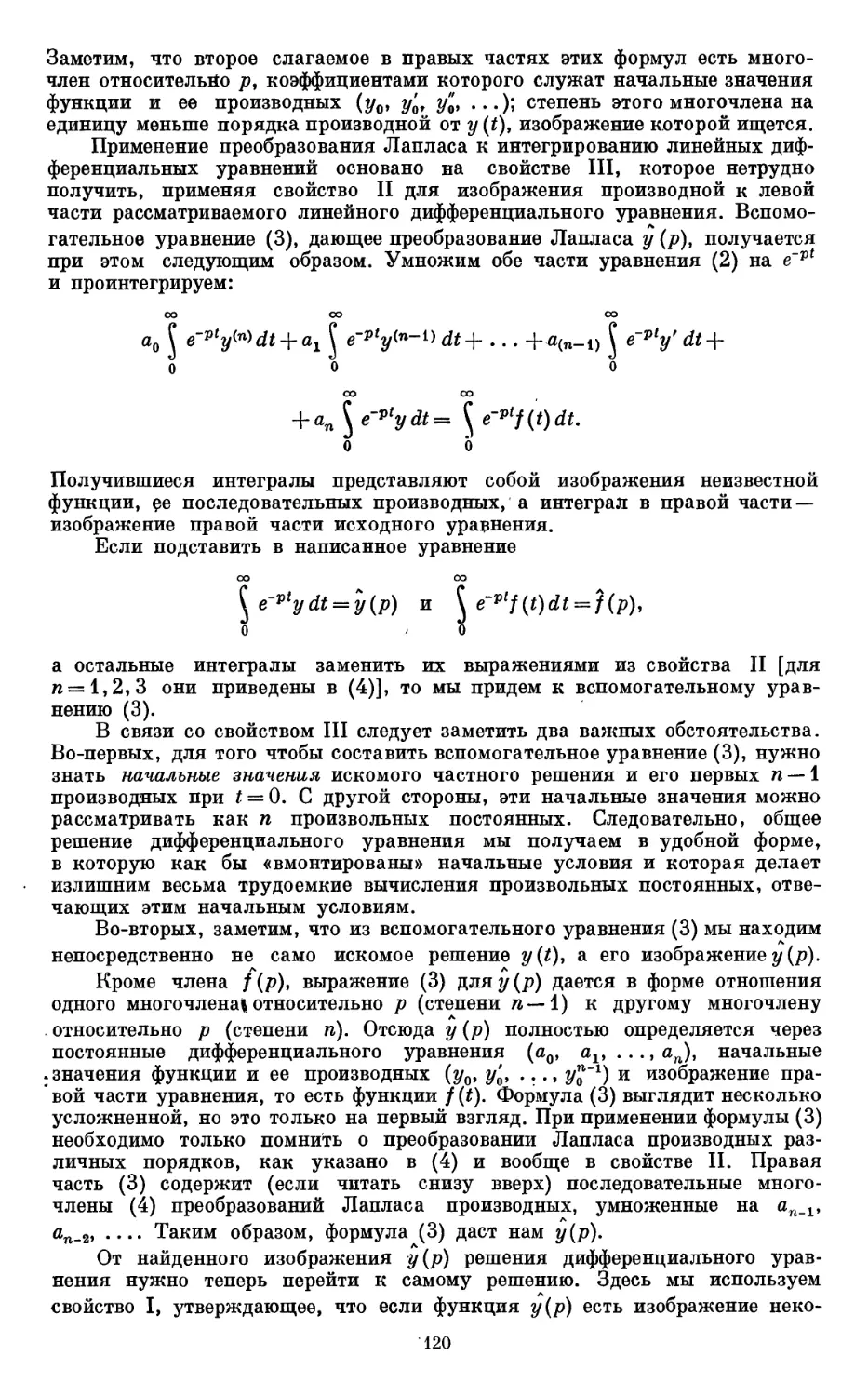

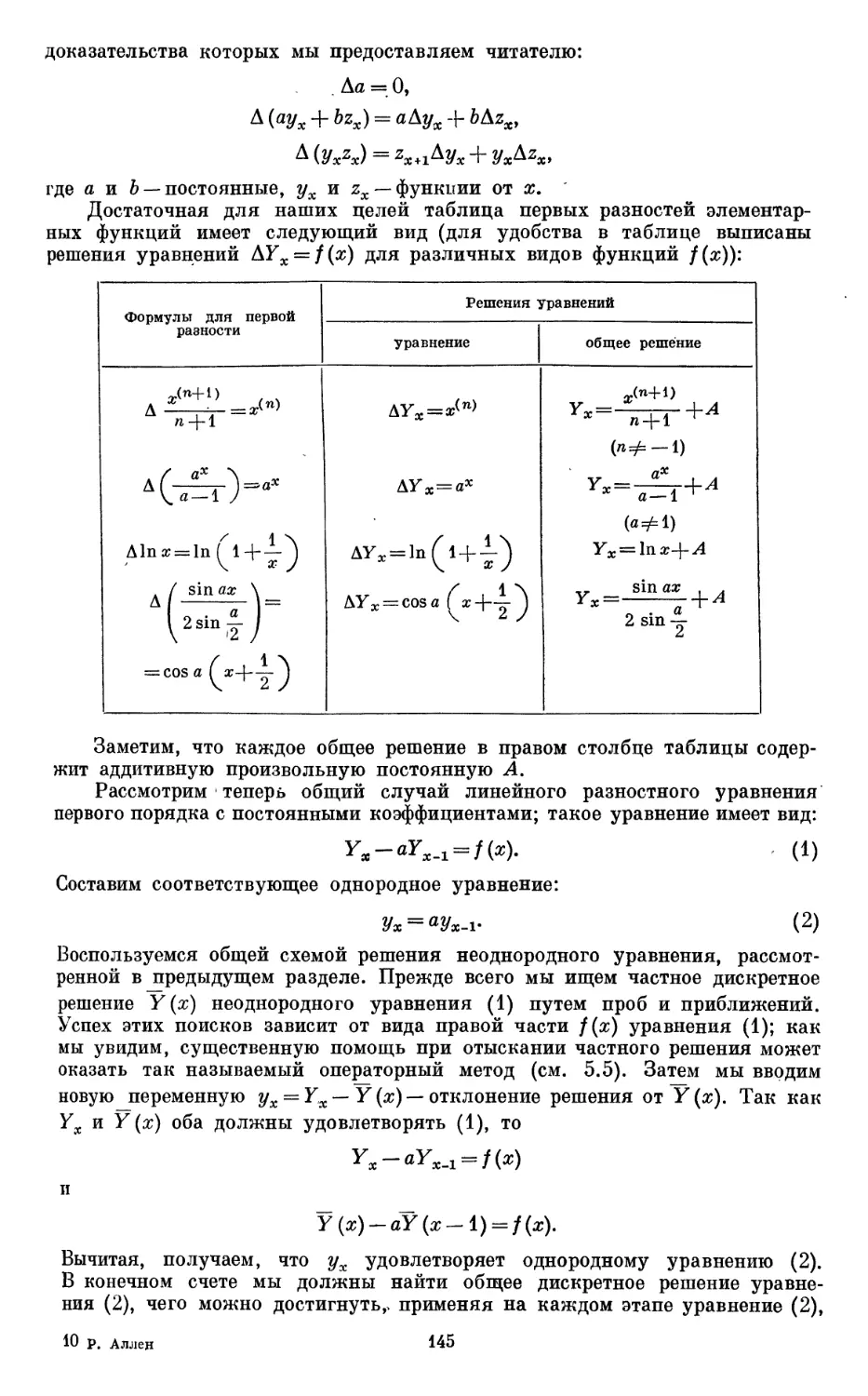

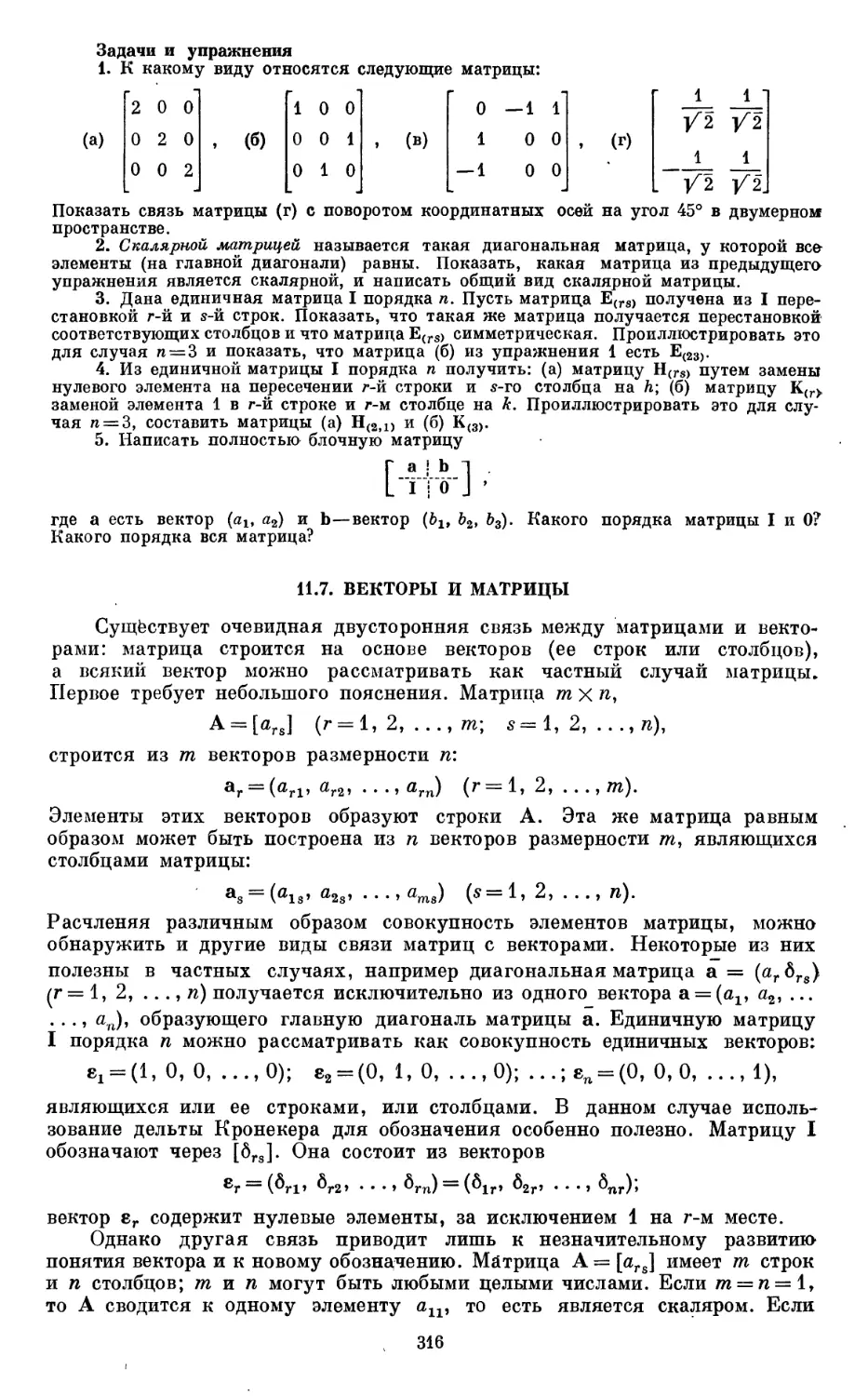

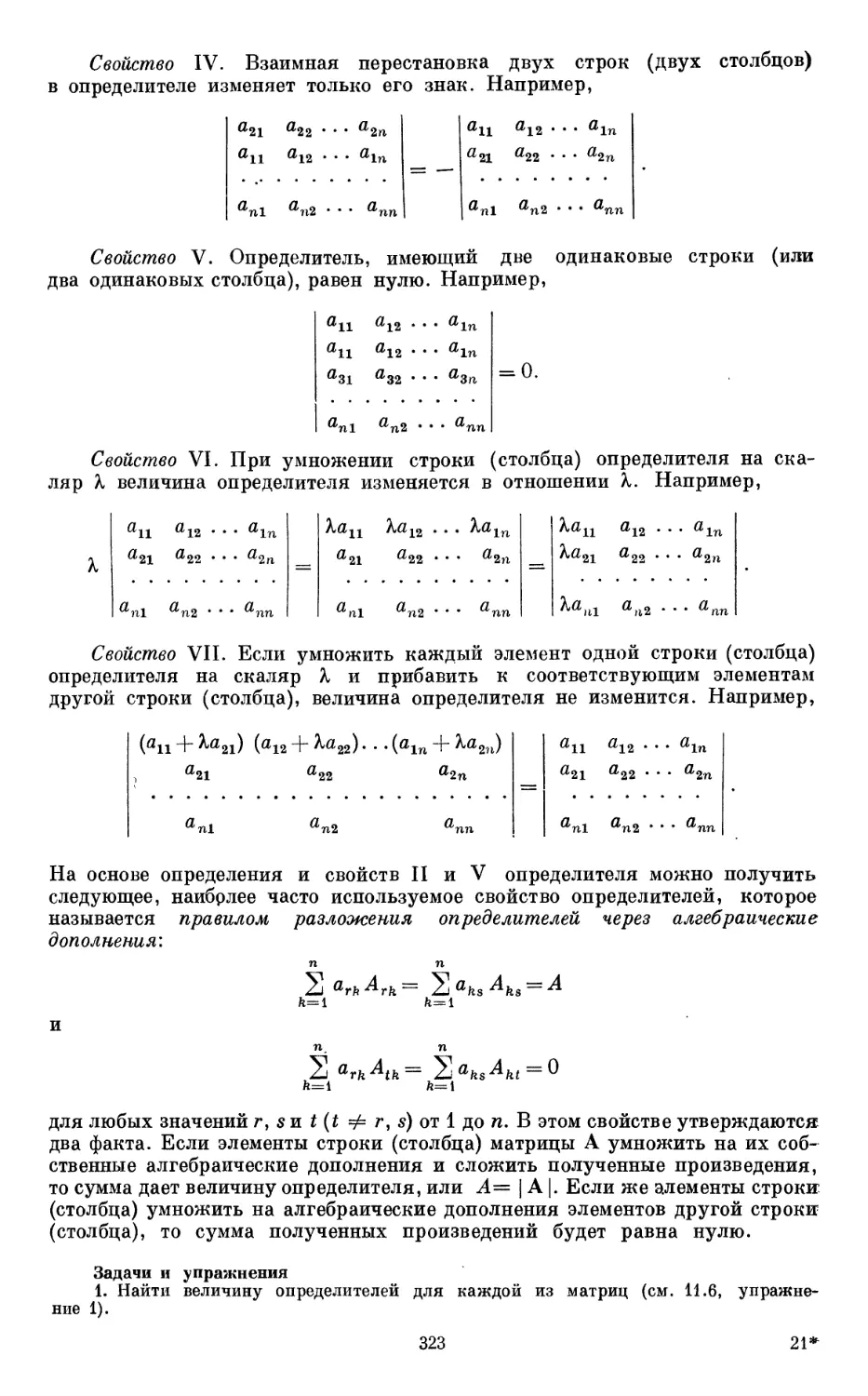

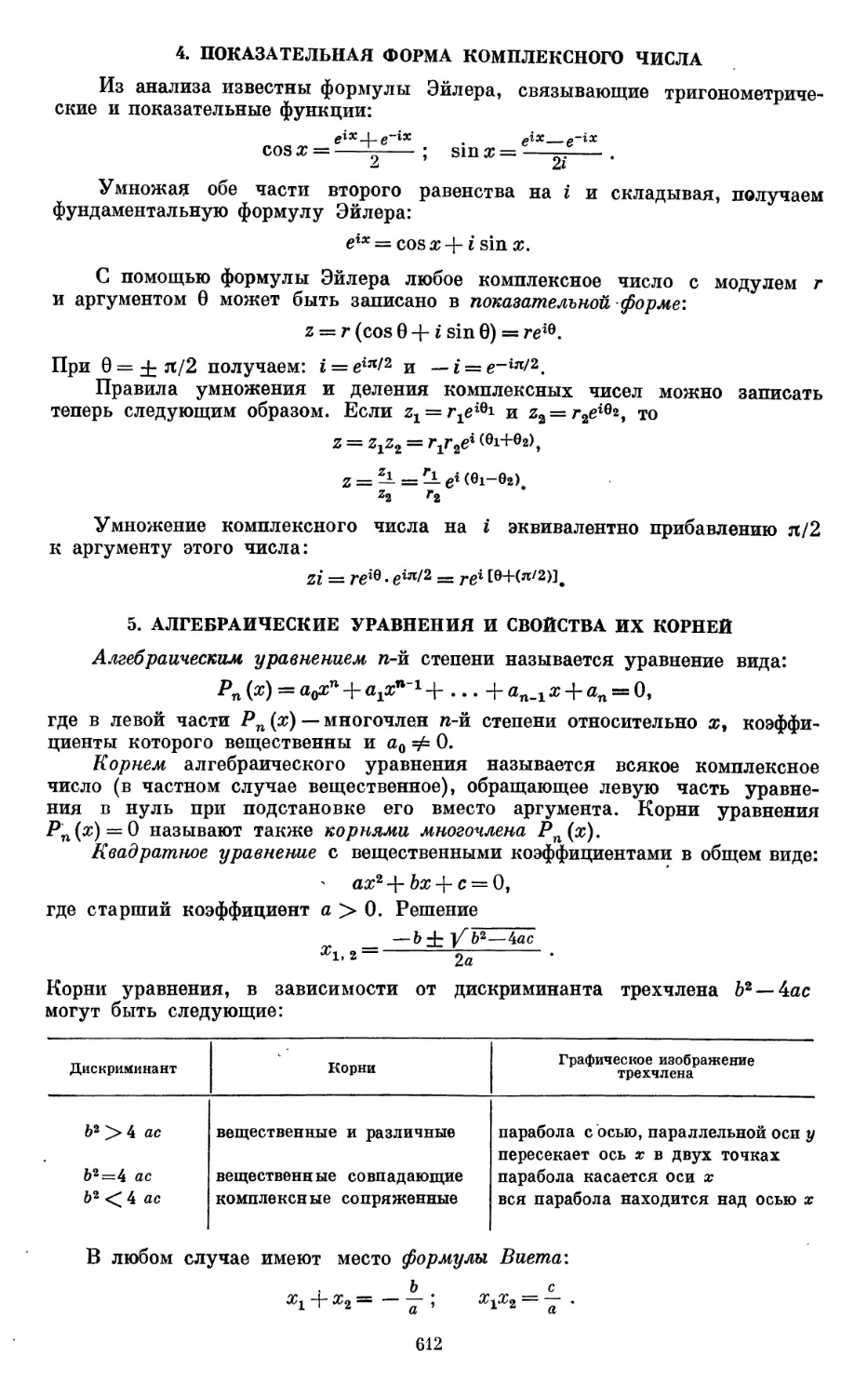

Решение можно проиллюстрировать диаграммой, представленной

на рис. 1, где D и S — соответственно кривые спроса и предложения,

а положение равновесия (со значениями Р и X) соответствует точке их

пересечения Q. В динамической модели D имеет тот же смысл, что

и в статической, но ордината кривой S показывает объем предложения

в данный период времени в зависимости от цен, управлявших рынком

в предшествующий момент времени. Цена в начальный момент времени

равна Ро. Соответствующая точка Qo на кривой S дает объем предложения

в период 1. Весь этот предложенный объем товара раскупается при цене Рх%

заданной точкой Qx на кривой D с той же ординатой (Хг) , что и Qo.

Во второй период времени движение происходит сначала по вертикали

X

(Pis),

i i

1 4

f ^r i

/

I 1

| 1

| 1

0 Pn P2 P P3 P1 P

Рис. 1.

от точки Qt к точке на кривой S, дающей Х2, а затем по горизонтали —

к точке Q2 на кривой D. Последняя точка характеризует Р2.

Продолжение этого процесса и дает график паутины, показанный на рис. 1. Цены

и объемы (покупок-продаж) в последовательные периоды времени являются

соответственно координатами точек Ql9 Q29 QB, ... на кривой спроса D.

В рассматриваемом случае последовательность точек стремится к Q. При

этом точки поочередно располагаются на левой и правой стороне от Q.

Следовательно, и значения цены Pt стремятся к Р, располагаясь поочередно

по обе стороны от Р. Точно так же обстоит дело и с объемами покупок-

продаж (Xt). Предположим, что D идет вниз, a S — вверх. Тогда

интуитивно ясно, что движение с затухающими колебаниями возникнет, если

кривая D в точке равновесия Q опускается к оси абсцисс ОР круче

(под большим углом), чем кривая S. Взрывное колебательное движение

возникает в случае, когда кривая D менее крута по отношению к ОР,

чем S (угол наклона кривой D к оси ОР меньше угла наклона S). При

равных углах наклона D и S возникают регулярные колебания, то есть

незатухающие и невзрывные1.

Решение можно получить алгебраически для случая линейных функ-

ций_спроса и предложения: D = а + аР9 S = р + ЪР. Значения равновесия Р

и X будут заданы уравнениями

1 Под «взрывным» движением здесь и далее понимается движение по кривой,

ордината которой (а в случае «взрывного» колебательного движения —амплитуда)

непрерывно возрастает и уходит в бесконечность. Поэтому правильнее было бы это

движение называть непрерывно возрастающим.—Прим. ред.

23

то есть

? = ?=?,? = *«=?. A)

Ь — а Ь — а х/

Дискретная динамическая модель задается уравнением

Xt^a + aPt = p+bPt_v B)

Ищем сначала решение, дающее равновесие. Для этого положим Pt — P

и Xt = X для всех значений t:

Х = а + аР^$+ЬР. C)

Получаем те же значения Р и X, что и в A). Следовательно, если в каком-

либо периоде существовали цены и объемы, обеспечивавшие равновесие, то

в динамической модели B) они сохранятся и в последующих периодах.

Статическое равновесие согласуется с этой моделью. Вычтем уравнение C)

из B) и положим pl = Pt — P, xt — Xt — X. Тогда

Xt = apt = bpt_1. D)

Уравнения D) аналогичны B), за исключением того, что они описывают

отклонения от уровней равновесия (теперь уже известно, что таковые

существуют). Оба эти уравнения являются разностными уравнениями

первого порядка. Положим с=Ь/а и подставим его в уравнение D), так

что разностное уравнение относительно pt будет

Pt = cPt-i-

При данном значении р0 в момент t — О решение легко получается путем

итерации:

или

Объемы покупок-продаж в каждый период определяются из уравнения D).

Обычно кривая спроса идет вниз (а < 0), а кривая предложения —

вверх (Ь > 0), то есть с = b/а < 0. В этом случае положим г = | с | = Ь/( — а)у

так что г будет положительно. Тогда

и последовательные значения pt при ? = 0, 1, 2, 3, ... будут соответственно

так что pt принимает поочередно положительные и отрицательные

значения. Следовательно, чередуются и знаки Ро которые поочередно будут

располагаться выше и ниже Р. Имею/гся следующие три возможности:

1) Ь > (— а), угол наклона S (к ОР) больше, чем угол наклона Z).

В этом случае г > 1, и ряд последовательных значений pt является

бесконечно возрастающим по абсолютной величине. Следовательно,

Pt~^i00» и имеет место взрывное колебание (при чередовании

знаков).

2) Ь = ( — а), углы наклона D и S равны. В этом случае г=1,

и ряд значений pt будет просто состоять из чередования р0 и (— р0).

Поэтому Pt будет последовательно больше и меньше Р на одну

и ту же величину, равную первоначальному расхождению (Ро — Р),

то есть будет иметь место регулярное колебание (с чередованием

знаков).

3) 6<(—а), угол наклона D (к ОР) больше, чем 5. В этом

случае г<1, и последовательные pt уменьшаются по абсолютной

величине. Значит, Pt—>P последовательно слева и справа, то есть

стремится с затухающими колебаниями к уровню равновесия.

24

В случае C), чем больше будет —а по отношению к 6, то есть чем

круче D сравнительно с S, тем скорее будут затухать колебания и тем

быстрее Pt будет стремиться к Р. Начальные возмущения также

оказывают влияние на амплитуду колебания. Чем дальше Ро от Р, тем больше

будет размах колебаний и тем длительнее промежуток времени,

необходимый для того, чтобы они прекратились.

Следует отметить, что случай B) с продолжающимися и правильными

колебаниями настолько редок, что его можно считать почти тривиальным —

на базе его нельзя построить никакой теории цикла. Интересен случай C),

несмотря на возможное возражение, состоящее в том, что затухающие

колебания «нереальны». Однако существует очень простое развитие модели C)

с затухающими колебаниями, которое позволяет представить движение Pt

с продолжающимися колебаниями во времени. Для этого вместо кривых

спроса и предложения, неизменных во времени, возьмем кривые, которые

под воздействием внешних сил изменяются во времени либо регулярно,

либо циклично, либо случайно, либо как-нибудь иначе. Тогда еще до

прекращения колебаний, показанных на рис. 1, какой-нибудь сдвиг в

кривой D или S приведет к возмущению, и колебания появятся снова.

Например, Qo могла находиться в точке равновесия или вблизи нее до сдвига

вверх кривой D к положению, показанному на рис. 1. Тогда колебания

будут происходить вышеописанным образом, продолжаясь, скажем,

до точки Q3, где колебательное движение будет нарушено сдвигом вверх

кривой S. Возникнет, следовательно, колебательное движение с еще

большей амплитудой, которое постепенно прекратится до появления какого-

либо нового возмущения. Для линейной модели возможно алгебраическое

истолкование в случае параллельного перемещения кривых спроса и

предложения. Уравнение B) тогда будет иметь вид

Xt = at + aPt^^t + bPt,lf

где ctf, Р/ характеризуют сдвиги в момент ? = 0, 1, 2, 3, ... . Разностным

уравнением относительно цены будет

Р — b Р 1 $t — at /гч

Для решения уравнения E) необходимо лишь определить разность Cf — at

сдвигов во времени спроса и предложения. Различные случаи,

возникающие здесь, были рассмотрены Гудвином [4].

Задачи и упражнения

1. Получить D) из B), используя A) для выражения а, р через Р, X. Что

значат а, Р в этой модели? Если дано, что а>0, а<0, 6>0, каковы будут пределы

величины р?

2. Исследовать движение Pj в более редком случае, когда одновременно идут

вниз обе кривые: и спроса, и предложения. Сделать это сначала графически (подобно

рис. 1), а затем для линейного случая и алгебраически (а<0, 6<0).

3. Построить и проанализировать динамическую модель паутинообразного типа с

одноинтервальиым временным запаздыванием спроса, но без запаздывания предложения.

С математической точки зрения между этой моделью и моделью с запаздывающим

предложением нет никаких различий. Существуют ли экономические соображения для

какого-либо предпочтения?

4. Регулярные линейные сдвиги во времени кривых спроса и предложения

характеризуются уравнениямм a^ = ao + ai^ Pf = Po + Pi^ (* = 0, 1, 2, ...)в уравнении E).

Существует ли для цены решение типа Р* = А,о + А,1*, т0 есть регулярный

прямолинейный рост во времени?

1.3. ПРОСТАЯ НЕПРЕРЫВНАЯ МОДЕЛЬ

В непрерывной модели цена есть функция времени P(t). Спрос и

предложение (потоки в единицу времени) суть также функции времени.

Паутинообразная модель (см. 1.2) учитывала запаздывание предложения.

25

Этому будет грубо соответствовать предпосылка об изменении цены

на стороне спроса, а не предложения. Тогда получим модель,

равносильную модели с непрерывным запаздыванием предложения. В дальнейшем

мы покажем, что это запаздывание имеет простую показательную форму

(см. 1.9, упражнение 2). D(t) зависит от Р и dP/dt, a S (t) — только от Р.

Модель действует, как и в предшествующем случае, именно в каждый

момент цена Р устанавливается так, чтобы спрос полностью поглощал

предложение, то есть X(t) и P(t) удовлетворяли уравнению

Если функции линейны, то

X = a + aP + ai~ = $ + bP. A)

Положим P(t)~P и X(t) = X для всех t, то есть для совместного

положения равновесия обеих переменных:

Р. B)

Таким образом, значения равновесия, определяемые уравнением A) из

раздела 1.2, снова совместны с моделью. Вычтем B) из A) и положим р = Р — Р

и х = Х — X. Так как dp/dt = dP/dt9 то

х^ар + а^^Ър. C)

Уравнения A) и C) представляют собой дифференциальные уравнения

первого порядка. Положим с = (b — a)/av Тогда дифференциальное

уравнение относительно p(t) будет иметь вид

Для решения заметим, что

1 dp __ d

Тогда

dt

то есть

In p = const

то есть

или

В обычном случае а < О, аг < О, Ъ > 0, то есть с( = (&— а)/^) < 0.

Следовательно, цена P(t) движется во времени монотонно к Р—цене

равновесия, так как разность р-^0 подобно показательной функции е~*. Менее

обычен случай, когда также Ь < 0. Но если только — Ъ < —а, то есть угол

наклона D к оси ОР в плоскости ОРХ (см. упражнение 1) больше, чем

угол наклона 5, то приходим к тому же результату, что и в первом

случае. Дифференциальное уравнение этой модели имеет меньше решений,

чем соответствующее конечно-разностное уравнение, приведенное выше

<см. 1.2).

Задачи и упражнения

1. Показать, что если а < 0, аг < 0, Ь < 0, то в этой модели существует две

возможности для Р (t)f то есть если —Ь>—а, то монотонно Р —> оо, и если —Ь<—а,

то Р —> Т. Дать графическую интерпретацию полученному результату.

26

2. Построить и исследовать динамическую модель, в которой цена варьирует на

стороне предложения, а не спроса.

3. Дать следующее обобщение модели: D и S зависят каждое от Р и dP/dt.

Решить для линейного случая, где D=<x-\-a0P-\-a1 (dP/dt), S = pJt-b0P-\-bl(dP/dt).

Какое экономическое истолкование может быть дано этой модели? (См. [2, гл.4].)

1.4. ОБЩИЕ СВОЙСТВА МОДЕЛЕЙ

Рассмотренные в разделах 1.2 и 1.3 паутинообразная и непрерывная

модели очень просты и хорошо известны. Они являются частично динамическими,

так как устанавливают соотношение на рынке только одного товара и

учитывают лишь цену его одного, а не цены других товаров и доходы. Тем не

менее они содержат основные формулировки динамики и позволяют вскрыть

некоторые важнейшие свойства, общие для всех динамических моделей.

Позднее, при показе методов построения более сложных динамических моделей,

мы исследуем эти свойства подробнее. Нижеследующие соображения

относятся специально лишь к паутинообразной (дискретной) модели в разделе 1.2.

Отдельное замечание посвящено и непрерывной модели, рассмотренной

в разделе 1.3.

1. Модель предполагает некоторые функциональные соотношения.

В данном случае это — рыночный спрос покупателей и предложение

продавцов. Каждое из них представляет собой функцию цены. Эти функции

являются по существу построениями на основе прошлого или ожиданий (ех

ante). Цена либо дана извне покупателям и продавцам, либо она

предугадывается ими. Спрос предстает как планируемая или предполагаемая величина

покупок, предложение — как планируемая или предполагаемая величина

продаж, причем все эти предположения приурочиваются к началу

промежутка времени t. Продавцы ожидают, что цена будет такой же, как и в

предшествующий период Pt_i и соответственно предполагают продать St=S (Pt_i).

Покупатели считаются лишь с фактической ценой и в соответствии с этим

планируют свои покупки в размере Dt~D(Pt).

2. Форма функции также задана. Задачу можем упростить,

рассматривая частный случай при определенной форме функции (например, линейной

D=a+aP), либо же взяв приближение к данной форме функции (например,

линейную аппроксимацию в ограниченной области около точки равновесия).

Это можно осуществить с помощью разложения в ряд Тейлора функции

спроса с малой разностью Р—Р:

Принятая в задаче линейная (или любая другая) форма должна быть

подходящей и представлять собой или хорошую аппроксимацию, или удобное

упрощение. Так, коэффициент, обозначенный выше через а, может быть либо

коэффициентом при Р в линейной функции спроса, либо наклоном кривой

спроса в точке равновесия. В последнем случае он может приближенно

отражать малые вариации Р вокруг Р.

3. Необходимо точно определить условия, при которых действует модель.

Это предполагает переход от ожидаемых и планируемых величин на основе

прошлого (ex ante) к реализованным фактически (expost). Необходимо точно

определить специфическую нрироду связей между фактическими значениями

переменных и механизм перехода предполагаемых величин в фактические.

В рассматриваемой модели с движением данного товара на одном рынке

фактически сложившиеся отношения характеризуются равенством покупок и

продаж (Xt, по определению). Далее, в рассматриваемом случае переход от

ожидаемых величин к фактическим осуществляется «методом равновесия»,

где цена и является «уравновешивающей» переменной. В начале

периода t продавцы ожидают, что цена будет Pt,l9 и предлагают для продажи

продукцию St. Изменение запасов не предусматривается (хотя возможно, что

27

товар является скоропортящимся), так что предложение должно быть равна

Xt (продажи = покупкам). В процессе установления рыночного равновесия

спрос, следовательно, становится равным предложению (= продажам =

покупкам), так как цена достигает такого уровня, при котором предложение-

полностью поглощается. Все экономические ожидания реализуются.

Исключение составляет лишь цена Pt_i, которую ожидали продавцы. Она не

совпадает с реализуемой ценой Pt, управляющей рынком в данном периоде.

С помощью очень небольшой модификации этой дискретной модели можно

совершенно изменить условия ее действия, введя ступенчатую функцию

(метод последовательного нарушения равновесия). В момент t—1

производители выпускают количество товаров, соответствующее доминирующей

в этот момент цене Pt_i. В конце периода эту массу товаров приобретают

торговцы, так что ее можно продать в течение следующего периода t (как St).

В начале периода t на основе всех известных в тот момент данных торговцы

устанавливают продажные цены Рг. Покупатели тогда решают, сколько

они купят по этим ценам (Dt). В модели (см. 1.2) предполагается, что

торговцы угадывают всегда правильно и устанавливают цены на таком уровне.,

при котором они могут сбыть весь запас товаров:

St =Dt = объему покупок-продаж.

В модели необходимо предусмотреть и варьирование в качестве меры

предосторожности против неправильных предугадываний цен торговцами. Пусть

установленная ими цена Pt такова, что Dt превосходит количество

продаваемых товаров St. При наличии торговых запасов спрос (равный покупкам-

продажам) можно покрыть за счет их уменьшения. Тогда предполагавшееся

предложение St будет меньше фактических продаж и разницу придется

покрыть за счет запасов. В результате покупатели реализуют свои планы

(предположенный спрос=фактическим покупкам), но продавцам придется

произвести неожиданные изъятия запасов. С другой стороны, если

отсутствуют или малы запасы (например, скоропортящихся товаров), то спрос не

удастся удовлетворить, и его вынужденное сокращение потребует

ограничения потребления или других подобных мер. Тогда предполагаемый спрос

будет урезан до величины фактических покупок, и у покупателей возникнут

незапланированные сбережения, продавцы же реализуют свои планы. В

большинстве моделей обычно принимается, что планы покупок реализуются

(ожидаемый спрос равен фактическим закупкам), а возможный «разрыв»

компенсируется вложениями. Такое предположение может быть разумным

или удобным, но, как показывает приведенный пример, оно, конечно, не

необходимо (см. также [5]).

4. Условие действия модели, удовлетворяемое в фактических рыночных

отношениях, записывается в виде уравнения с соответствующей переменной.

В данном случае цена является такой уравновешивающей переменной.

Задача заключается в том, чтобы избавиться от остальных переменных (Dt, St

и обычно фактического значения Xt) и сосредоточить наибольшее внимание

на одной (Pt). Остальные переменные (например, Xt) можно найти, коль

скоро определена важнейшая переменная (Pt). Уравнение паутинообразной

модели является простейшей формой разностного уравнения с одноинтервалъ-

ным запаздыванием (Pt и Ptl явно входят в уравнение). Ищется решение

этого уравнения. В случае равновесия без запаздывания вопрос сводится

к нахождению одного или нескольких значений Р, совместных с условиями

равновесия. При наличии запаздывания в конечно-разностном уравнении

решение предполагает, что заданы и определены какие-то начальные

значения или условия, в данном случае начальная цена Ро. Уравнение

характеризует действие модели в каждый промежуток времени, но результат на

протяжении времени, взятого в целом, зависит от существовавшей начальной

конфигурации, подобно тому как опущенная в автомат монета приводит его в

действие. Модель может «стартовать» лишь из какого-то исходного положения.

Экономически это означает, что изменение цены во времени можно опреде-

28

лить, лишь зная начальное нарушение равновесия или отклонение ее от

положения равновесия. Тот факт, что в данном примере требуется знать

лишь одно начальное значение, является случайным. Он представляет

собой результат существования только одноинтервального запаздывания,

того, что соответствующее конечно-разностное уравнение будет первого

порядка. При многократном или распределенном запаздывании конечно-

разностное уравнение будет иметь более высокий порядок и потребуется

знать не одно, а несколько начальных значений.

5. Решение разностных уравнений является делом математики. Решение

упрощается тем, что в данном случае, как и во многих других, модель этого

типа, описанная Валдом [14], является рекурсивной. Это значит, что если

даны все переменные до (?—1), то модель обеспечивает и получение одного

за другим значений переменных для интервала t. В рассматриваемом случае

при заданных Pi_1 получается сначала Xt=St, а затем и Pt,

Однако относительно решения можно сделать некоторые общие

замечания. Они не только полезны с математической точки зрения, но имеют и

экономический смысл. Первым всегда возникает следующий вопрос: существует

ли положение равновесия, совместное с уравнением? Ответ дается

подстановкой в уравнение Pt—P для всех t. В данном случае такое Р существует,

и это есть статический уровень. В других случаях такое Р может не

существовать. Применяется и другой искусственный прием: определив Р, проследить

не изменение первоначальной величины Pt, а ее отклонения от положения

равновесия, pt=Pt—Р- Это имеет экономический смысл, так как интерес

представляет именно отклонение от положения равновесия. Математически

наилучший способ такого переключения сводится к вычитанию уравнения,

характеризующего точку Р, из уравнения, выражающего Pt\ например»

в разделе 1.2 уравнение C) вычитается из уравнения B).

Модель со всей очевидностью показывает, что статика и динамика не

отгорожены друг от друга водонепроницаемой стеной. Динамическая модель

типа паутинной рассматривает движения вокруг положения равновесия

или отклонения от него. Заметим, однако, что устойчивое существование

положения равновесия (то есть раз достигнутое, оно сохраняется постоянно),

совместного с моделью, вовсе не предполагает, что за всяким отклонением

будет следовать возвращение в исходное статическое положение. Движение

может удаляться от исходного статического положения или быть

направленным к какому-то иному, отличному от исходного. И, наоборот, вопрос об

«устойчивости» положения равновесия в статическом случае должен и

может рассматриваться лишь с точки зрения динамической модели. Положение

равновесия устойчиво, если начальное возмущение порождает возвратное

динамическое движение к положению равновесия, а не в сторону от него

и не к какому-либо другому положению. К этому вопросу мы вновь вернемся

(см. 1.8).

Рассмотренная в разделе 1.3 непрерывная модель имеет в общем те же

свойства, отличаясь главным образом в акцентировании или в деталях.

Функции модели представляют спрос и предложение в зависимости от цены

и скорости изменения последней. Предположения и планы покупателей

и продавцов представляются непрерывно приспосабливающимися во времени

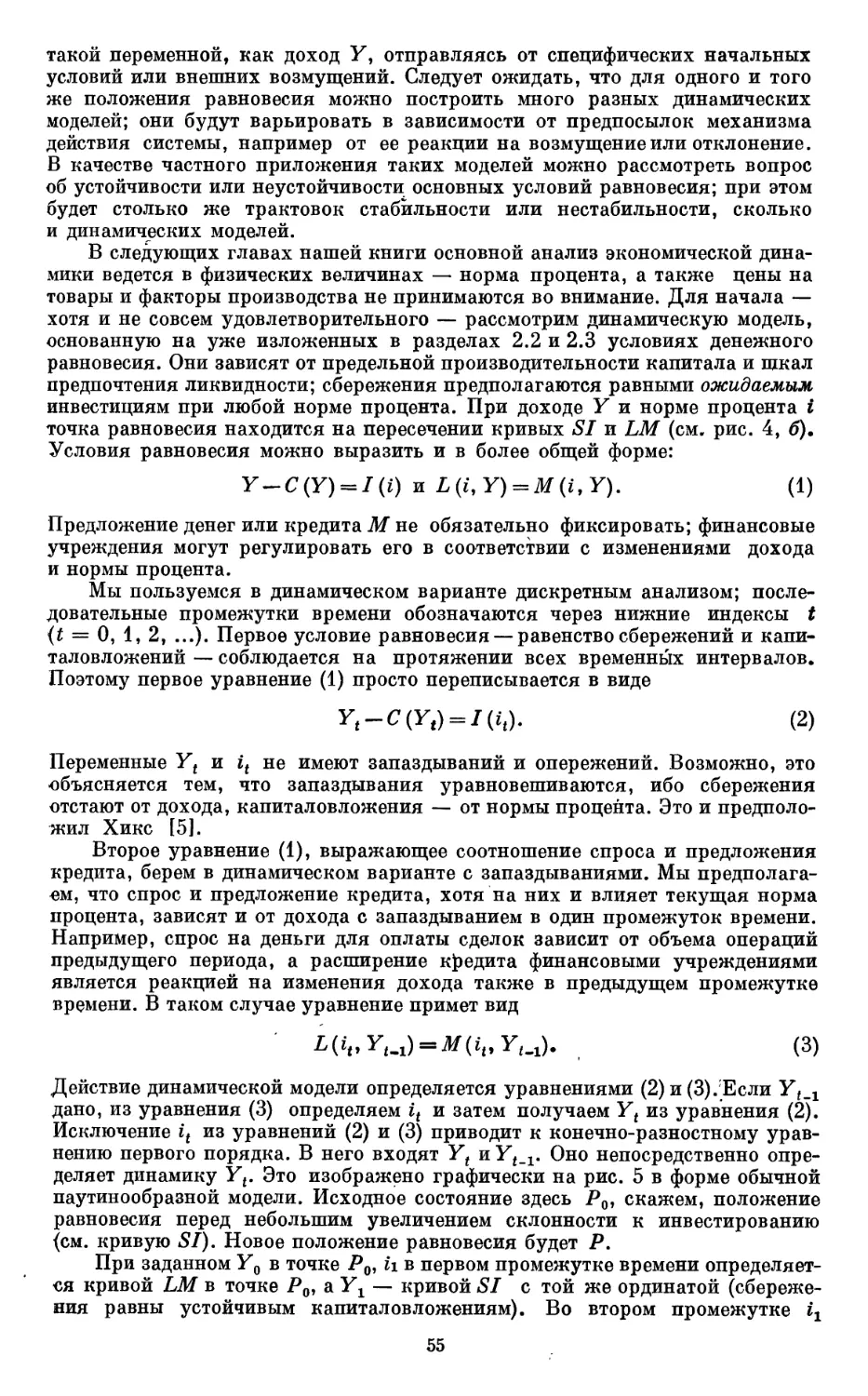

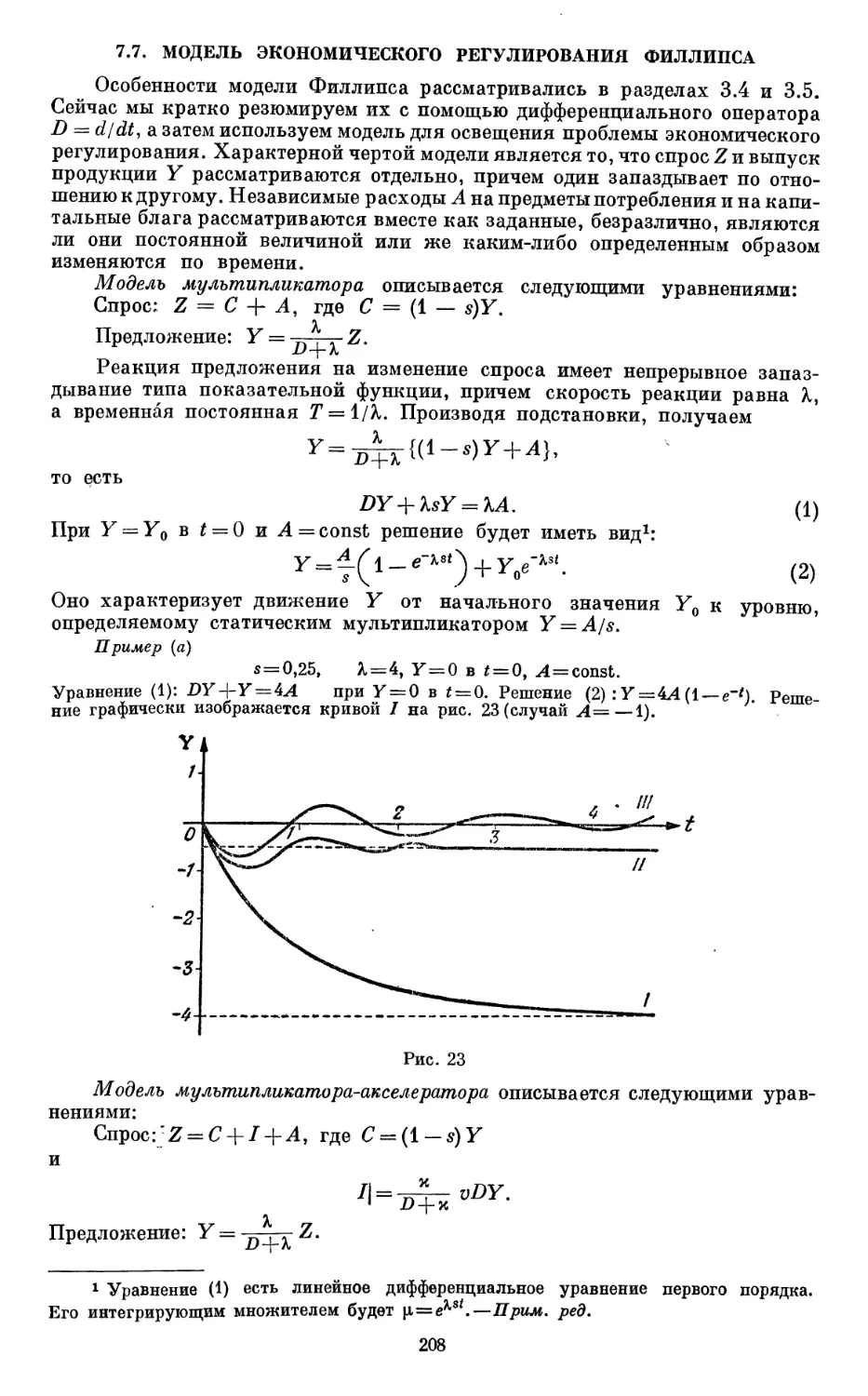

к движению цен. Как и в предыдущем случае, эти ожидания должны