/

![[Impressum]](https://djvu.online/jpg1/V/i/N/ViN8OBz7vQih9/321.webp)

Автор: Buchter H.

Теги: religion geschichte politik campus verlag verschwörungstheorien finanzen geheime geschichte

ISBN: 978-3-593-50458-2

Похожие

Текст

Heike Buchter

Black

Rock

Eine heimliche Weltmacht

greift nach unserem Geld

Campus Verlag

Frankfurt/New York

Über das Buch

Mächtig wie kein anderes Unternehmen, doch viel zu

vielen unbekannt.

Noch nie hat es ein Imperium wie BlackRock gegeben.

Mehr als vier Billionen Dollar verwaltet der amerikanische

Vermögensverwalter. Keine Bank, kein Fonds hat

annähernd so viel Einfluss. BlackRock investiert, analysiert

und berät Großinvestoren, Finanzministerien,

Notenbanken. Längst hält die »Schattenbank«, die

unterhalb des Radars nationaler und internationaler

Bankenaufsichtsbehörden agiert, relevante Anteile der

wichtigsten Unternehmen wie Allianz, BASF, Adidas oder

der Deutschen Bank.

Gründer und Chef von BlackRock, Larry Fink, spinnt

unsichtbare Fäden in der globalen Wirtschaft, aber auch

hier, direkt vor unserer Haustür. Eine falsche Bewegung,

und die Finanzwelt könnte ins Wanken geraten. Es ist

höchste Zeit, BlackRock ins Visier zu nehmen.

Vita

Heike Buchter berichtet seit

2001 von der Wall Street.

Heute ist sie New Yorker

Korrespondentin für Die Zeit.

Sie war die Erste, die ihrer

Redaktion Anfang 2007 die

Finanzkrise vorhersagte. Und

sie ist die Erste, die BlackRock

konsequent ins Licht der

Öffentlichkeit rückt.

Für Max und Jens

Vielen Dank an Ina Lockhart für ihre Mitarbeit

Inhalt

Kapitel 1

BlackRock – der mächtigste Konzern, den keiner kennt

Mit Absicht unter dem Radar

BlackRocks Macht ist nur geliehen – es ist unser Geld

Kapitel 2

Gestatten, der neue Großeigner der Deutschland AG

Stiller Teilhaber am deutschen Alltag

Dick im deutschen Wohnungsmarkt …

… und auch bei Gewerbeimmobilien dabei:

Sahnestückchen in Freising

Der unsichtbare Über-Investor: Ein Gespenst geht um

Kapitel 3

Der Mann hinter dem Koloss – ein Loser der Wall Street

Larry Finks Blitzkarriere im Reich der Bonds

CMO – die Wunderpapiere aus der Büchse der Pandora

Finks schicksalhafter Fehler und Fall

Blackstone oder: Der Anfang im Hinterzimmer

Damit kam der Fels ins Rollen: BlackRock

Acht Freunde müsst ihr sein: Das Gründungsteam

Der entscheidende Auftrag von Neutronen-Jack

Wachsen, wachsen, wachsen

Kapitel 4

Die Finanzkrise oder auch: BlackRocks größter Segen

Planet der Affen: Fink als Überlebender

Der Schattenfinanzminister

Hinein in die Zirkel der Macht

Auf die grüne Insel: BlackRocks Sprung nach Europa

Formeln nach Athen tragen

Operation Solar: brisante Rolle im Krisenherd

Zypern: Fortsetzung der griechischen Tragödie

Auf dem Zauberberg

Der Türöffner

Der Ritterschlag der EZB

Symbiose mit den Notenbankern

Kapitel 5

Schattenbanken: Die im Dunkeln sieht man nicht

Der Ketzer: Hilfe, wir haben die Banken geschrumpft!

Was wirklich geschah

Ein Run on the Bank der neuen Art

Mutter aller Schattenbanken

Der größte Dark Pool aller Zeiten

Wie akkurat sind Aktienkurse noch?

Kapitel 6

ETF: Der Schwanz wackelt bald mit dem Hund

Schöne neue Derivatewelt

Der Prinz der iShares

Wetten auf ETFs – Das »Ein-Pferd-Rennen«

Die große Bond-Blase

BlackRock in allen Winkeln des Markts

Kapitel 7

Finanzkapitalismus 2.0

Ein Geldfürst für ein neues Zeitalter

Aufstand der Manager

Wie BlackRock der neue J. P. Morgan wurde

Shareholder Value: Die andere 68er-Revolution

Keine bleibenden Werte

Kapitel 8

Wie BlackRock die Deutschland AG lenkt

Die deutsche Version des Industriekapitalismus geht zu

Ende

Im Griff der kalifornischen Sondereinheit

Informationen in der Einbahnstraße

Finanzsurrealismus: Kapitalismus ohne Kapitalisten

Kapitel 9

Aladdin – der Dschinn in der Apfelplantage

Eins werden mit der Maschine

Cyborgs beherrschen die Märkte

Die Quants: Glauben an den Markt und die Modelle

Was ein Küchenmixer und Zinsprognosen gemeinsam

haben

Wir Nutzer im Netz von Aladdin

Die Welt durch BlackRocks Brille

Kapitel 10

Machtwechsel an der Wall Street

Unsere Altersvorsorge: Der Heilige Gral der Wall Street

Monica Lewinsky: Retterin des Rentensystems

Deutschlands Riester-Renten-Experiment

Risiko? Was für ein Risiko?

Wie BlackRocks Supermom Washington gewann

Heimlicher unheimlicher Herrscher der Welt

Kapitel Epilog:

Aber Larry Fink ist noch nicht fertig

Grafiken

Register

Kapitel 1

BlackRock – der mächtigste Konzern,

den keiner kennt

Es ist ein Pflicht-Stopp auf der Liste von New-YorkTouristen: die Wall Street. Da ist der bereits heisere

Reiseleiter, der mit einem Regenschirm fuchtelt und eine

Gruppe Chinesen vor die neoklassizistische Fassade der

New Yorker Leitbörse dirigiert. Dort sammeln sich

kichernde Teenager aus dem Mittleren Westen Amerikas

um ihren genervten Lehrer. Man hört spanisch, japanisch

und deutsch. Ständig werden Handys und iPads gezückt,

Selfies gepostet. Hier, so vermuten die Besucher, hier also

ist das Zentrum unseres Finanzsystems, hier ist die

mächtigste Institution des Kapitalismus.

Sie irren.

Die mächtigste Institution unseres Finanzsystems

befindet sich sechs Kilometer weiter nördlich, fünf

Stationen mit der grünen U-Bahn-Linie. Sie verbirgt sich in

einem jener verglasten Bürotürme, wie sie längs der

Straßenschluchten in New York zu Dutzenden in den

Himmel ragen. Wer die Straße in Midtown Manhattan

entlangeilt, muss genau hinsehen, um den Namen über den

Drehtüren zu entdecken. BlackRock.

Der mächtigste Konzern der Welt.

Eine Institution, wie es sie nie zuvor gegeben hat.

BlackRock ist ein Vermögensverwalter. Aber das ist so,

als wenn man sagen würde, Versailles sei ein Sommerhaus

oder die Pyramiden ein Haufen Grabsteine. Keine

Großbank, kein Versicherer hat diese Reichweite. Goldman

Sachs, die Deutsche Bank, die Allianz – sie alle verblassen

dagegen. Keine Regierung und keine Zentralbank hat

diesen Einblick in die Wirtschaft. Aber vor allem: Niemand

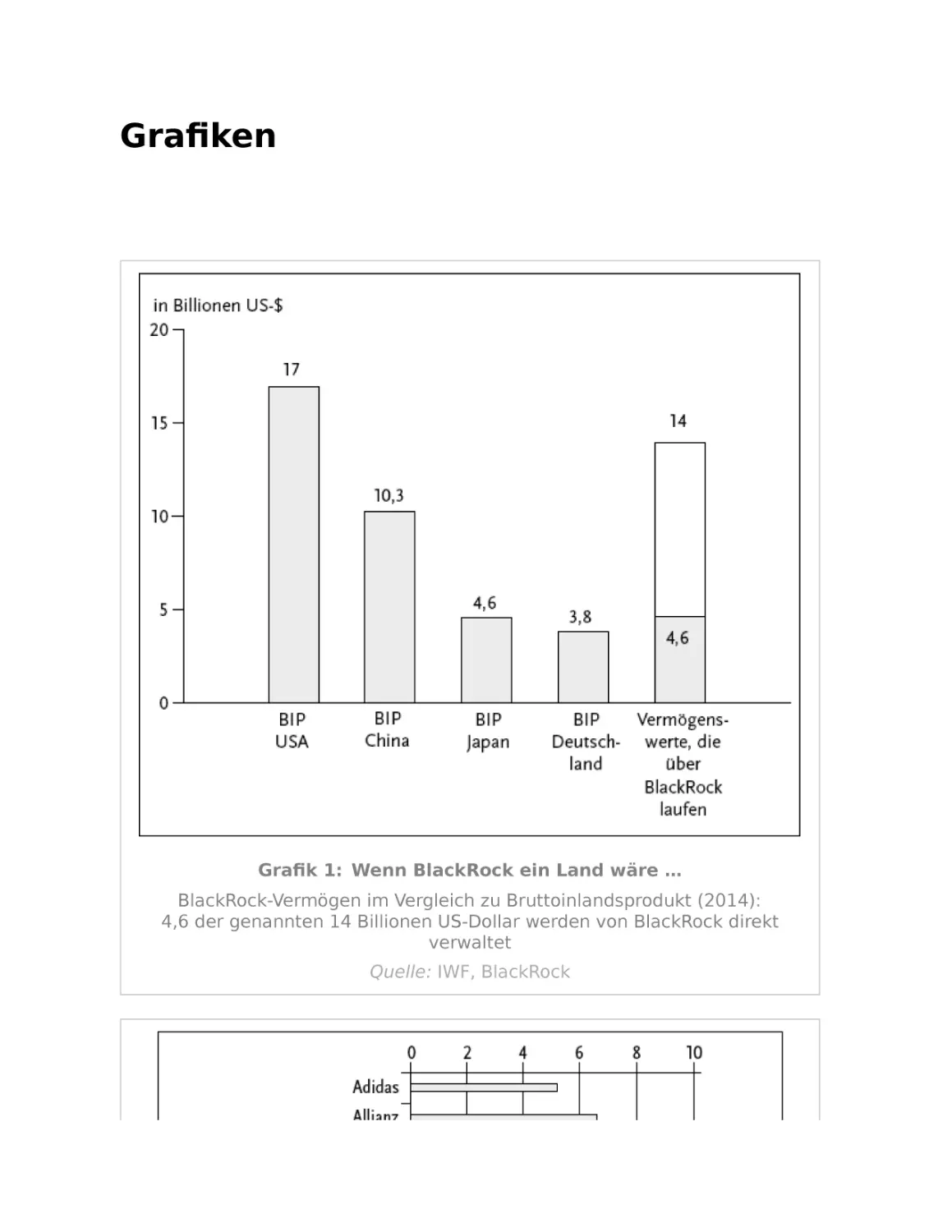

beherrscht so viel Kapital. BlackRock verwaltet 4,6

Billionen Dollar in seinen Fonds. Das übersteigt das

deutsche Bruttoinlandsprodukt um fast eine Billion Dollar.

80 Millionen Deutsche müssen länger als ein Jahr lang

arbeiten, um diese Summe zu erwirtschaften. Und das ist

längst nicht alles. Über die Analyse- und

Handelsplattformen des Unternehmens fließen über 14

Billionen Dollar. Eine Zahl mit 12 Nullen. 14 000 000 000

000 Dollar (siehe Grafik 1). Damit laufen inzwischen über 5

Prozent aller Finanzwerte weltweit – Aktien, Anleihen,

Devisen, Kreditbriefe, Derivate und Zertifikate – über die

Systeme eines einzigen Unternehmens: BlackRock.

Von dem nichtssagenden Büroturm in Midtown

Manhattan spinnt BlackRock seine Fäden über den ganzen

Globus. Wie ein Krake hat der Finanzkonzern seine

Tentakeln bis fast in den letzten Winkel der Welt

ausgestreckt. In 100 Ländern sind die Amerikaner aktiv. Zu

BlackRocks Netz gehören Büros in Bogota, in Brisbane, in

Bratislava, außerdem Niederlassungen in München,

Melbourne und Montreal, in Kapstadt, Kuala Lumpur und

Kopenhagen.

BlackRocks Vertreter gehen in Finanzministerien ein und

aus. Sie beraten die Fed, die US-Notenbank, genauso wie

die Europäische Zentralbank (EZB). Zu den Kunden zählen

Kaliforniens Calpers, mit 300 Milliarden Dollar der größte

amerikanische Pensionsfonds, genauso wie die Abu Dhabi

Investment Authority, der Staatsfonds des glitzernden ÖlReichs von Dubai, und der Investmentarm von Singapur.

BlackRocks Lobbyisten kneten die Regulierer in

Washington, DC, und auch die in Brüssel. BlackRock ist

Großaktionär bei JPMorgan Chase, Citigroup und Bank of

America – den größten Banken der Welt. BlackRock ist

zudem einer der führenden Aktionäre der Öl-Giganten

ExxonMobil und Chevron. Und auch von Apple, McDonald’s

und dem Schweizer Nestlé-Konzern. Die New Yorker sind

auch längst die größten Eigentümer der Deutschland AG.

Sie halten Anteile an jedem Dax-Unternehmen. Sie sind an

Deutschlands größtem Baukonzern Hochtief genauso

beteiligt wie an dessen kleinerem Rivalen Bilfinger.

BlackRock hält Anteile am europäischen Luft- und

Raumfahrtriesen Airbus und an der Corrections

Corporation, dem führenden Betreiber privater

Gefängnisse der USA. Am Gentechnikgiganten Monsanto

hält BlackRock genauso Anteile wie an den Rüstungsriesen

Raytheon, Lockheed Martin und General Dynamics, die alle

an der Ausstattung von US-Drohnen und den

dazugehörigen Raketen beteiligt sind. (Stand: April 2015)

Die New Yorker haben sich Immobilien von Köln bis

München gesichert. Bei Kleinanlegern ist iShares, der

Anbieter der beliebten ETF-Fonds, bekannt und beliebt –

kaum einer weiß, dass auch iShares zum BlackRockImperium gehört. 2014 erreichte das in iShares angelegte

Kapital über 1 Billion Dollar. »Wir waren die Nummer eins

der Branche mit den meisten ETF-Zuflüssen in den USA,

Europa und global«, verkündete BlackRock bei der

Präsentation der Jahresbilanz. In 41 Ländern der Welt

verwaltet BlackRock Privatkundengelder von jeweils mehr

als 1 Milliarde Dollar.

Auch im Devisen- und Rohstoffgeschäft dreht BlackRock

mit am Rad. Wenn Bergleute in Brasilien Eisenerz abbauen

oder Arbeiter in Malis Goldminen schuften, dann

profitieren am Ende BlackRocks Fonds. Evy Hambro,

Spross einer einst einflussreichen britischen Bankerfamilie,

ist verantwortlich für 20 Milliarden Dollar, die in Fonds wie

dem BlackRock World Mining Fund stecken. Wenn Hambro

spricht, so berichtete einmal der Sydney Morning Herald,

hören die CEOs und Aufsichtsräte der wichtigsten

Rohstoffkonzerne der Welt nicht nur aufmerksam zu,

sondern sie handeln auch. Hambros Fonds hält große

Aktienpakete am australisch-britischen Minenbetreiber

BHP Billiton, dem Schweizer Konglomerat Glencore und

dem Goldproduzenten Randgold Ressources sowie dem

russischen MMC Norilsk Konzern, einem der größten

Produzenten von Nickel und Palladium, und Freeport

McMoRan, dem größten Kupferproduzenten der Welt. Das

sind die Big Mining Companies und Rohstoffhersteller, die

Riesen, die praktisch die gesamte Wirtschaft rund um den

Globus mit Rohmaterial und Edelmetallen versorgen. »In

einem Land, in dem große Minenbetreiber beschuldigt

werden, die Regierung zu kontrollieren, ist es interessant

zu sehen, welchen Einfluss Hambro ausübt«, heißt es in

einem Porträt des BlackRock-Fondsmanagers im Sydney

Morning Herald aus dem Jahr 2013. Und die australischen

Zeitungsmacher fragen: Wer zieht die Fäden im

Hintergrund?

Es gibt keinen größeren Konflikt auf der Welt, bei dem

nicht auch die Interessen der New Yorker betroffen sind.

Etwa Russlands Übergriff auf die Ukraine im Jahr 2014: Da

fanden sich BlackRocks Interessen plötzlich eigentümlich

auf der Linie Wladimir Putins. Zwar kritisierte Larry Fink

den starken Mann von Moskau öffentlich. So erklärte er in

einem Interview mit der Londoner Sunday Times im März

2014, Putin könne nicht derart »herumspielen«, wenn er

westliches Kapital haben wolle. Fink verwies dabei auf den

Einbruch, den die Moskauer Börse erlitt, weil ausländische

Investoren ihr Kapital abzogen. »Die Kapitalmärkte haben

Russland vernichtet«, sagte er damals. Das konnte man als

Drohung verstehen, dass auch BlackRock sich aus Putins

Russland zurückziehen würde. BlackRock blieb jedoch trotz

der Vorgänge in der Ukraine in dem Land weiter engagiert

oder war es zumindest bis Anfang 2015. Laut einer

Beschreibung für den BlackRock Emerging Europe Fund

zählten zu dessen zehn größten Investments (zum 31.

Januar 2015) unter anderem der führende russische

Energiekonzern Gazprom sowie die Nummer zwei Lukoil

und die Nummer drei der Branche, der sibirische Öl- und

Gasförderer Surgutneftegas, der enge Beziehungen zu

Putin haben soll. (Im Mai 2015 findet sich Surgutneftegas

dann nicht mehr unter den Top 10 des Fonds.) Auch auf der

Liste der Top-Investments: Die Sberbank, die zu 50 Prozent

der russischen Zentralbank gehört, und desweiteren –

zumindest bis Anfang 2015 – war Luxoft, ein Ableger des

Moskauer Software-Unternehmens IBS, im Portfolio. Der

Fonds war bis zu dem Zeitpunkt mit über 40 Prozent seines

Anlagekapitals in Russland engagiert. BlackRock gehörte

auch zu den Investmentpartnern des staatlichen Russian

Direct Investment Fund. Von BlackRock gab es zu der

Frage, ob das Unternehmen weiter bei Russian Direct

engagiert ist, keine Antwort.

Fest steht: Es gibt kaum eine wichtige Transaktion in der

Wirtschaft, bei der die New Yorker Herren des Geldes nicht

zumindest informiert sind.

Mit Absicht unter dem Radar

Und doch kennen den Giganten nur sehr aufmerksame

Leser der Finanzseiten. Larry Fink, Gründer und CEO von

BlackRock, ist nur wenigen außerhalb der Wall Street ein

Begriff. Trotz der ungeheuren Größe und des nie

dagewesenen Einflusses haben es die New Yorker

geschafft, weitgehend unter dem öffentlichen Radar zu

bleiben. Das ist Absicht.

Während die Investmentbank Goldman Sachs sich für 2,1

Milliarden Dollar vom Stararchitekten Henry Cobb einen

Palast mit Blick auf den Hudson hinklotzen ließ und Bank of

America in einem 55 Stockwerke hohen Turm mit allen

Raffinessen moderner Technologie nahe dem Times Square

in Manhattan residiert, hat BlackRock auf einen protzigen

Repräsentationsbau verzichtet.

Wer das New Yorker Hauptquartier betritt, findet sich in

einer Einkaufspassage wieder. Dezente Klaviermusik

umfängt die Besucher. Es gibt einen Starbucks Coffeeshop

und einen Zeitungsladen, der auch Lotterielose und

Kaugummis verkauft. Der italienische Edelschneider Brioni

– Anzüge von 3 000 bis 7 000 Dollar und aufwärts – hat ein

Geschäft hier. Die Verkäuferin beim Schweizer Chocolatier

nebenan schaut verwirrt. BlackRock? Die sind im zweiten

Stock. Was das Unternehmen macht? Keine Ahnung, zuckt

sie die Schultern. »Am besten googeln Sie es!«, rät sie.

Hinweise auf BlackRocks Bedeutung finden sich auch im

zweiten Stock nicht. Hinter einem langen grauen BetonTresen fertigen zwei Empfangsleute Anzugträger ab. Selbst

die Schalterhalle der Post macht mehr her. (Im Mai 2015

befand sich die Lobby im Umbau – vielleicht war es Fink

dann doch zu bescheiden.)

Die Jungs von BlackRock haben es allerdings auch gar

nicht nötig, durch protziges Imponiergehabe zu

beeindrucken. Vor ihnen fürchtet sich die Wall Street. Denn

Larry Fink und seine Jungs können darüber entscheiden,

wer als Investmentbanker Karriere macht und wer sein

weiteres Berufsleben als Erbsenzähler irgendwo in den

Hinterzimmern der Finanzbranche fristen muss. Denn

BlackRock ist nicht nur dank der Aktienanteile, die der

Vermögensverwalter hält, Miteigentümer bei den großen

Finanzinstituten, sondern auch der Kunde Nummer eins für

die Banker. »Wenn BlackRock aus irgendeinem Grund keine

Deals mehr mit Goldman Sachs machen wollte, dann wäre

das ein Problem – für Goldman«, sagt ein Veteran der Wall

Street, der wie so viele in der Branche nur redet, wenn sein

Name nirgendwo auftaucht. Ein anderer Informant zieht

plötzlich zurück. Er habe möglicherweise ein Angebot, bei

BlackRock anzufangen. Deswegen wäre es ihm gar nicht

recht, öffentlich über deren Geschäftsgebaren zu sprechen.

Eigentlich will er gar nicht mehr über BlackRock sprechen.

Auf die Frage, was denn der in Aussicht gestellte Job bei

BlackRock sei, sagt der gestandene Banker: »Egal, was

Larry mir bietet, und wenn ich in der Cafeteria den Boden

schrubben muss.«

Bei Cocktail-Empfängen antworten Investmentbanker auf

Fragen nach BlackRock mit vielsagenden Blicken und dem

Spruch, da gäbe es viel zu erzählen, aber man wolle das

lieber nicht nach draußen tragen. Was sie nicht sagen, aber

wohl denken: Ich habe eine unbezahlte Vorstadtvilla,

Kinder auf der Privatschule, eine teure Freundin und eine

noch teurere Exfrau. Hunderte Millionen Dollar erhalten

die Banken und Brokerhäuser von BlackRock jedes Jahr.

Wer will es sich verscherzen mit so einem wichtigen

Brötchengeber?

BlackRocks Macht ist nur geliehen – es ist

unser Geld

Bei all seiner Macht ist BlackRock ein Emporkömmling. Die

Geschichte von JPMorgan Chase, der größten

amerikanischen Bank, reicht zurück auf Finanzlegende

John Pierpont Morgan und bis ins Jahr 1895. Citigroups

Vorläufer wurde 1812 gegründet und finanzierte später den

Panamakanal. Die Bank of New York Mellon, eine der

wichtigsten globalen Treuhänderbanken, kann sogar auf

Gründervater Alexander Hamilton verweisen, den ersten

Finanzminister der damals jungen Nation und Erfinder des

amerikanischen Kapitalismus. Fink hat sein Imperium

dagegen in etwas mehr als zwei Jahrzehnten

zusammengezimmert. Ein Start-up, gegründet buchstäblich

im Hinterzimmer der Private-Equity-Gesellschaft

Blackstone. Von deren Gründern Stephen Schwarzman und

Pete Peterson erhielt Larry Fink 1988 eine Kreditlinie von 5

Millionen Dollar und eine Telefonleitung – Kleingeld nach

Street-Maßstäben. Aus der Klitsche entstand BlackRock.

Ein Erfolg, der Fink selbst bei den abgebrühtesten WallStreet-Bossen den Status eines absoluten Top-Dogs gibt. Er

selbst sieht das offenbar genauso. Von der CNBCReporterin Becky Quick 2010 befragt, was sein

schlimmster Fehlgriff gewesen sei, gab Fink zur Antwort,

nach seinem Abgang bei First Boston »nicht das

Selbstvertrauen gehabt zu haben, eine eigene

Investmentfirma für Risikomanagement aufzumachen«.

Stattdessen habe er sich an Schwarzman und Peterson

gewandt. »Die glaubten mehr an mich als ich selbst. Sie

trafen die richtige Investmententscheidung, ich nicht.«

Genau, so witzelte die Wall-Street-Klatschwebseite

Dealbreaker daraufhin, Schwarzman und Peterson trafen

die richtige Entscheidung, weil sie das Genie von Fink

erkannten. Fink selbst dagegen habe den »goldenen Gott

nicht erkannt, der ihm im Spiegel entgegensah«.

Und doch: BlackRocks Macht ist eine geliehene Macht:

Sie speist sich aus unserem Geld, dem Geld von

Kleinsparern, Pensionären, den Finanzabteilungen von

Unternehmen, den Prämien von Versicherungsnehmern

und den Beiträgen privater Rentenversicherter, aus den

Spenden für wohltätige Zwecke und den Abgaben von

Steuerzahlern. OPM – damit spielt die Wall Street am

liebsten. Im Klartext: OPM oder Other People’s Money.

Dieses Geld fließt in immer größere Pools. Nicht nur

BlackRock profitiert davon. Innerhalb der nächsten fünf

Jahre, so eine Studie der Wirtschaftsprüfer von

PricewaterhouseCoopers, werden Vermögensverwalter

weltweit über 100 Billionen Dollar in ihren Konten

angesammelt haben. Das ist 25-mal so viel wie das

deutsche Bruttoinlandsprodukt (3,8 Billionen Dollar 2014

laut IWF). Geld, das vor allem aus den USA und Europa

kommen wird, aber zunehmend auch aus Asien, Afrika und

dem Mittleren Osten. Larry Fink und seine Geldeinsammler

wollen sicherstellen, dass das meiste davon in ihren

Konzern fließt. Finks erklärtes ehrgeiziges Ziel: BlackRock

soll jedes Jahr um weitere 5 Prozent wachsen. Dabei ist

sein Laden mit seinen 4 Billionen Dollar jetzt schon mit

Abstand der Branchenprimus, die Allianz mit immerhin

mehr als 2 Billionen Dollar praktisch eine abgeschlagene

Nummer zwei.

Es ist unser Geld, und doch wissen nur Eingeweihte,

wohin es fließt, was es bewegt, wen es bezahlt. Die Wall

Street, zynisch und abgebrüht wie die Jungs dort sind,

unterscheidet »smart money« und »dumb money« –

letzteres sind allzu oft die normalen Anleger. Es gibt einen

Grund, warum sich die Bezeichnungen so eingebürgert

haben. Wir geben unser Erspartes BlackRock und Co.

gegen das Versprechen von Rendite und Sicherheit. Ohne

wirklich nachzufragen, was damit geschieht. Abgeschreckt

von einem Finanzsystem, das zu kompliziert und vielleicht

auch zu langweilig erscheint, um sich als Normalbürger zu

bemühen, die Vorgänge wirklich zu verstehen. Und bei den

Machern besteht keine Veranlassung, uns zu informieren.

Und so weiß kaum jemand, was genau mit den

Geldströmen passiert. Noch brisanter ist, dass niemand

weiß, welche Risiken ein solcher Berg an Kapital birgt.

Weder Finanzexperten an den Universitäten noch

Regulierungsbeamte in ihren Amtsstuben. Politiker schon

gar nicht. Finks Argument lautet deswegen auch: Wenn

man es nicht erkennen kann, dann gibt es eben auch kein

Risiko. Doch in der Geschichte hat sich gezeigt: Die

wirklich gefährlichen Risiken sind die, die man nicht

absehen kann. Gefahren, die man sich nicht einmal

vorstellen kann. »T. B. D.« im Jargon der Risikomanager,

das steht für »There Be Dragons« – jenseits der normalen

Wahrscheinlichkeiten lauern Drachen.

Die Geschichte BlackRocks ist die Geschichte eines

Machtwechsels an der Wall Street. Es ist die Geschichte

eines brillanten Puzzle-Spielers. Es ist die Geschichte eines

Mannes, den eine Demütigung dazu treibt, den größten

Koloss der Finanzgeschichte zu bauen.

Es ist eine Geschichte, in der wir die unwissentlichen

Mitspieler waren. Bis jetzt.

Kapitel 2

Gestatten, der neue Großeigner der

Deutschland AG

Das Landschloss im Hessischen teilt das Schicksal vieler

alter Adelssitze, es ist heute, wie es so schön heißt, ein

Hotel und Tagungszentrum. In den holzgetäfelten Galerien

haben sich Gruppen von Anzugträgern zusammengefunden.

Sie nippen an Espressos und »networken«, was das Zeug

hält. Schilder weisen auf die Veranstaltungen des Tages

hin. Es geht um Themen wie »Europa, mehr als die Summe

seiner Teile« oder »Investieren im Niedrigzinsumfeld«. Im

Publikum sind in der Mehrheit Vertreter von kleineren und

mittleren Banken und Sparkassen, die aus ganz

Deutschland angereist sind. Referate von Professoren

sorgen für die nötige Gravitas. Für Fondsanbieter sind

solche Veranstaltungen das, was Verbrauchermessen für

die Verkäufer von Gemüsehobeln sind. Dort gilt es,

Werbung zu machen für sich und seine Produkte. Der

Vertreter von BlackRock ist Brite und er lässt wenig

Zweifel daran, dass er sich in der Provinz wähnt. »Als

Erstes werden Sie ja feststellen, dass ich englisch rede«,

begrüßt er einen verdatterten Teilnehmer. »Es gibt keine

sichere Rendite«, schärft der BlackRock-Vertreter seinen

Zuhörern ein. Umso wichtiger, so lässt er durchblicken,

dass man einen weltläufigen starken Partner hat.

BlackRock sei ja bekanntermaßen der größte

Vermögensverwalter. Der Mann aus London klärt die Runde

über die Überlegenheit von »Multi-Asset-Managern« auf,

Fondsmanagern, die nicht auf Aktien oder Anleihen

festgelegt sind, sondern das Geld ihrer Anleger in

verschiedene Werte stecken – je nachdem, was ihnen

attraktiv erscheint. Er selbst ist auch einer dieser

Tausendsassas der Finanzwelt. Der BlackRock-Mann ist

routiniert. Dass keine einzige Frage von den Banken- und

Sparkassenvertretern kommt, scheint ihn nicht zu stören.

Er hat eine klare Botschaft: Die Welt da draußen ist

komplex, voller Risiken. BlackRock ist groß und effizient.

Als er fertig ist, bedanken sich alle Teilnehmer artig.

Später am Abend bei Grauburgunder und SeehechtHäppchen – man ist unter sich – macht einer der deutschen

Anlageberater seinem Unmut Luft. BlackRock habe

Deutschland ja quasi übernommen. »Schauen Sie, der Dax,

der MDax – wenn BlackRock da mal aussteigt, dann pffft«,

sagt er und zeichnet mit der Hand eine steile Abwärtskurve

in die Luft. Wohin man schaue im Land, überall stecke

mittlerweile BlackRock drin.

Weitgehend unbemerkt von der Öffentlichkeit haben

Deutschlands wichtigste Unternehmen einen neuen

Großeigentümer bekommen. Längst sind die DaxUnternehmen fest in ausländischer Hand. Der Anteil der

ausländischen Investoren liegt inzwischen bei über 85

Prozent des Streubesitzes, wie der Deutsche InvestorRelations-Verband DIRK in einer Studie vom Sommer 2015

errechnete, gemeinsam mit Ipreo, einem auf

Aktionärsinformationen spezialisierten Datendienstleister.

Über ein Drittel des Streubesitzes halten dabei

nordamerikanische Fonds. Deutschen Anlegern – privaten

und institutionellen – gehören gerade noch 15 Prozent. An

sich freue man sich über das Interesse der ausländischen

Investoren an den deutschen Schwergewichten, versichert

Norbert Kuhn vom Deutschen Aktieninstitut, dem

Interessenverband kapitalmarktorientierter Unternehmen,

aber er bedauert: »Der ganze Erfolg unserer DaxUnternehmen in den vergangenen Jahren ist weitgehend an

den deutschen Anlegern vorbeigegangen.«

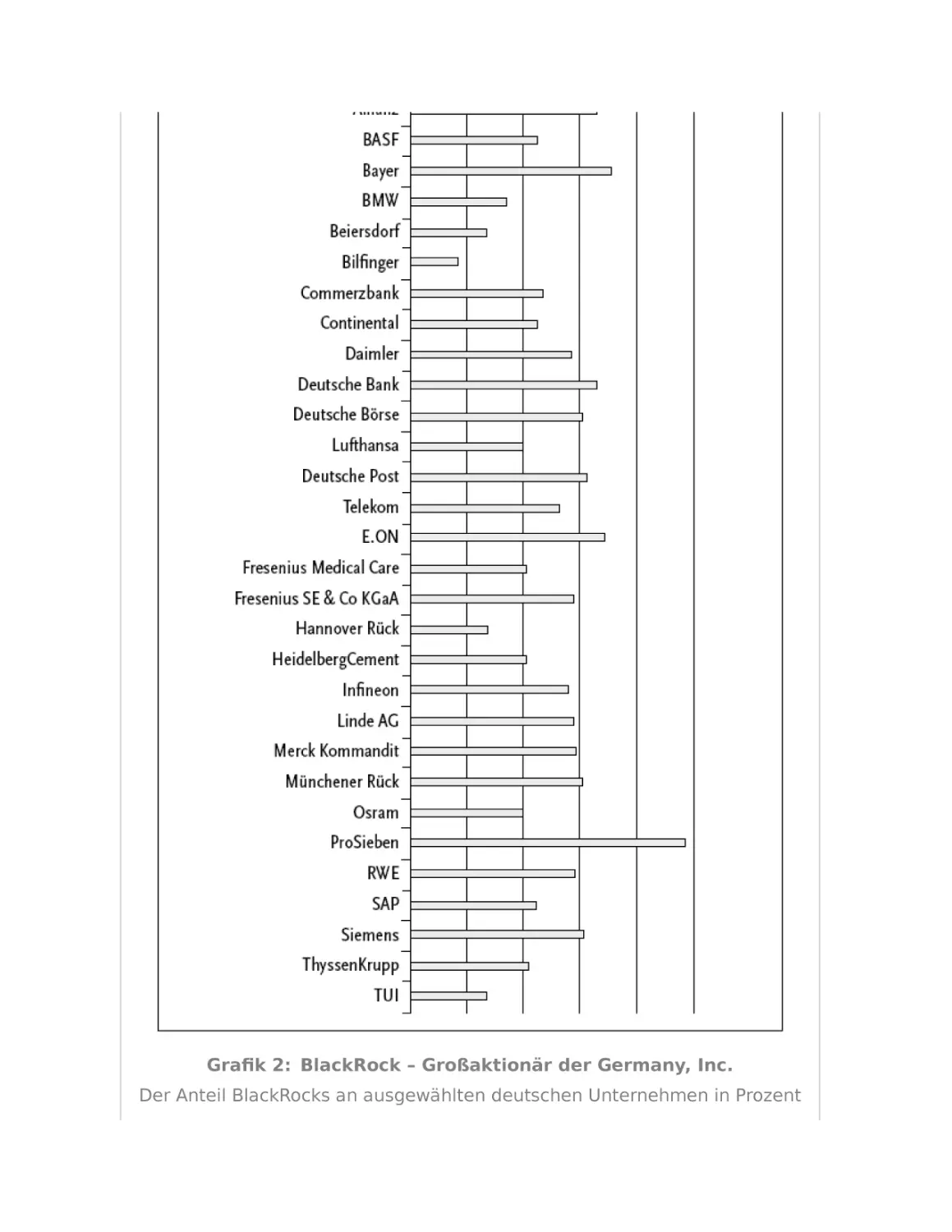

BlackRock ist der größte Investor im Dax, dem

Aktienindex der 30 größten börsennotierten deutschen

Unternehmen. Über verschiedene Fonds sind die New

Yorker der genannten Studie zufolge mit knapp 57

Milliarden Dollar an den Dax-Unternehmen beteiligt. Damit

ist BlackRock klar die Nummer eins.

Stiller Teilhaber am deutschen Alltag

Nehmen wir einen Tag bei der Familie Normalverbraucher.

Am Frühstückstisch fragt sie ihn: »Magst du noch etwas

Jacobs Kaffee?«, und weiß vermutlich nicht, dass die

Traditionsmarke der Bremer Kaffeerösterei zu Mondelez

International gehört. Mondelez war einst als Snack- und

Genussmittelsparte Teil des US-Lebensmittelriesen Kraft

Foods (auch bei Kraft ist BlackRock einer der Top-TenAktionäre, allerdings kündigte Kraft im März 2015 an, mit

Ketchuphersteller Heinz fusionieren zu wollen). Zu den

größten institutionellen Anlegern von Mondelez gehört

BlackRock. Der Sohn nippt an seinem Nesquik, dem

Schokotrunk von Nestlé. 3,7 Prozent betrug der Anteil der

BlackRock-Fonds an dem Schweizer Konzern laut einer

Meldung im Sommer 2014 und damit ist BlackRock der

größte Einzelaktionär über der Meldegrenze von 3 Prozent.

Die Rama Margarine, die sich der Vater aufs Brot schmiert,

kommt aus dem Hause des niederländischen UnileverKonzerns, bei dem BlackRock 2013 laut einer

Reutersmeldung 3,13 Prozent gekauft hat. Die Tochter

streicht ihre mithilfe von Wellaflex frisch frisierten Haare

aus dem Gesicht und unter dem Tisch kaut die Katze an

Iam-Trockenfutter – beides Produkte von Procter &

Gamble. Auch bei dem Konsumgütermulti ist BlackRock auf

den vorderen Plätzen der Großaktionäre. Das Spielchen

lässt sich beliebig fortsetzen: Nivea-Creme und TempoTaschentücher? Am Hersteller Beiersdorf hält Aktionär

BlackRock nicht ganz 3 Prozent. Der Boss-Anzug des

Vaters? Laut einer Meldung aus dem Oktober 2014 ist

BlackRock mit knapp über 3 Prozent an den schwäbischen

Modemachern beteiligt. Der 3er-BMW, mit dem er zur

Arbeit spurtet: 3,44 Prozent BlackRock-Beteiligung an den

Bayern, so gemeldet im September 2014. Die rote Ampel,

die ihn ausbremst, ist von Siemens, auch da steckt

BlackRock mit knapp über 6 Prozent drin. Der Smart, den

seine Frau fährt, stammt aus dem Hause Daimler, auch bei

den Stuttgartern gehört BlackRock mit knapp unter 6

Prozent zu den großen Einzelaktionären. Die Fußballtreter

des Sohnes von Adidas – BlackRock ist mit 5,2 Prozent an

Bord bei den Herzogenaurachern. Sitzt der Sohn nach den

Hausaufgaben (oder statt der Hausaufgaben) vor dem

Fernseher und schaut die Simpsons oder Schlag den Raab

auf ProSieben, dann ist, zumindest als Aktionär, BlackRock

im Hintergrund dabei.

Ob Medien, Chemie, Energie, Banken oder

Versicherungen – es gibt nur wenige Branchen in

Deutschland, in denen sich BlackRocks Netz der

Beteiligungen nicht finden lässt. Mal laufen diese über

Töchter wie die BlackRock Holdco 2, mit Sitz im

amerikanischen Briefkastenfirmen-Paradies Wilmington im

Bundesstaat Delaware, oder über die BR Jersey

International Holding LP mit Sitz in St. Helier, auf der als

Steueroase bekannten Kanalinsel Jersey. BlackRock wollte

sich zu der Beteiligungsstruktur nicht äußern, aber solche

Konstrukte, von ausgebufften Steueranwälten ersonnen,

sind in der internationalen Finanzwelt gang und gäbe und

keineswegs geheim. Sie gehören inzwischen so zur

normalen Geschäftspraxis, dass BlackRocks Kunden

geradezu entsetzt wären, wenn der Vermögensverwalter

auf diese Schachtelei verzichten würde. Um die

Eigentumsverhältnisse transparenter zu machen, schreibt

die deutsche Finanzaufsicht Bafin vor, dass Großinvestoren,

deren Anteil an den Stimmrechten gewisse Schwellen

überschreitet, dieses öffentlich melden müssen. Diese

Pflichtmeldungen sind aber nur eine Momentaufnahme –

unter Insidern ist es ein offenes Geheimnis, dass Investoren

oft weit höhere Anteile halten. »Gemeldet wird zum

Beispiel das Überschreiten der Fünf-Prozent-Schwelle,

danach kann der Investor bis zu 10 Prozent noch weiter

zukaufen«, berichtet ein Fachmann eines Dienstleisters,

der solche Daten analysiert. Erst beim Überschreiten der

Zehn-Prozent-Grenze muss der Investor dieses wieder an

die Bafin melden.

Allerdings geriet BlackRock mit der Bafin wegen der

Pflichtmeldungen aneinander. Die Vorschriften sind sogar

für Profis schwierig zu verstehen. Viele Investoren, auch

namhafte, scheiterten am Stimmrechtsregime, räumt selbst

ein Bafin-Mitarbeiter ein. Jedoch sei BlackRock in

»quantitativer Hinsicht bisher ziemlich einzigartig«. Das

erklärt sicher auch, warum der Prüfungsprozess der

Behörde sich über ein Jahr hinzog und im Frühjahr 2015

mit einem Bußgeld in Höhe von 3,25 Millionen Euro endete

– die »höchste bislang verhängte Geldbuße«, wie es in der

Pressemitteilung der Bafin heißt. Im Herbst 2014 erklärte

BlackRock öffentlich, in Abstimmung mit der Bafin, die

Pflichtmeldungen bei 48 Unternehmen zu korrigieren. Aus

diesen Meldungen ergibt sich ein Schnappschuss des

BlackRock-Engagements in der deutschen Wirtschaft.

Neben den bereits genannten Unternehmen sind da

Beteiligungen an den Energieversorgern RWE und E.on, an

der Lufthansa, der Deutschen Telekom, der Deutschen

Post. An Bayer und BASF. Am niedersächsischen

Reifenhersteller Continental. Am Waldorfer SoftwareRiesen SAP. An der Deutschen Bank, der Allianz und der

Münchner Rück – dem verbliebenen Kern der deutschen

Finanzindustrie. (BlackRock war trotz mehrfacher

Anfragen nicht bereit, einen aktualisierten Stand seiner

Beteiligungen an deutschen Unternehmen zum Zeitpunkt

der Drucklegung des Buches zur Verfügung zu stellen.)

Auch im Nachbarland Schweiz ist BlackRock der

Großaktionär Nummer eins. Neben Nestlé halten die New

Yorker Anteile – meist sind es um die 3 Prozent – am

Pharmariesen Novartis, am Winterthurer Industriekonzern

Sulzer, dem Versicherer Swiss Life und den Großbanken

UBS und Credit Suisse. BlackRock sei der »schwarze Fels«

in der Brandung des Schweizer Aktienindex SMI,

formuliert es blumig die Neue Zürcher Zeitung.

Die Höhe der Anteile, die BlackRock jeweils hält,

schwankt allerdings – das kann sich täglich ändern und tut

es manchmal auch. Allein am 11. Februar 2015 etwa

meldeten gleich drei Unternehmen – Siemens, Hugo Boss

und Bayer – eine Änderung bei der Zahl der

Stimmrechtsanteile von BlackRock. In dem Fall war es bei

Siemens eine Überschreitung der Fünf-Prozent-Schwelle,

bei Bayer eine Unterschreitung. (Quelle DGAP.de) Dahinter

steckt in den seltensten Fällen eine Strategie. Denn

BlackRock agiert als Mittelsmann – als

Vermögensverwalter sammelt das Unternehmen Geld von

Anlegern ein und legt es für sie an. Bei einem kleineren Teil

entscheiden »aktive« Fondsmanager, in welche Aktien sie

das ihnen anvertraute Geld stecken wollen. Doch der

größte Teil der Anlagegelder bei BlackRock fließt in Fonds,

die Aktienindizes nachbilden, wie etwa den Dax. Ein

solcher »passiver« Dax-Fonds enthält dann

gezwungenermaßen Aktien aller 30 Unternehmen im

Deutschen Aktienindex. Es gibt in dem Fall keinen

Fondsmanager, der sich für oder gegen eine Aktie

entscheidet. Und wenn BlackRocks Kunden ihre

Fondsanteile verkaufen, dann reduzieren sich auch die DaxAktien, die BlackRock hält. Umgekehrt steigt das

BlackRock-Engagement, wenn die Anleger frisches Geld in

die Indexfonds fließen lassen. Bei den meisten großen

Aktienindexfonds, wie etwa dem Dax, bleiben die Anteile

recht stabil. Aber beispielsweise im Jahr 2014 flossen rund

15 Milliarden Dollar aus BlackRock-Dax-Fonds ab.

Trotzdem blieb BlackRock als Gruppe auch 2014 größter

Investor im Dax (siehe Grafik 2).

Dass BlackRock die Zuflüsse nicht steuern kann, heißt

jedoch nicht, dass BlackRock keinen Einfluss auf die

Unternehmen hätte. Im Gegenteil. Gerade, weil BlackRock

durch die Bindung an den Index gezwungen ist, Anteile am

Unternehmen zu halten, gehören die New Yorker zu den

langfristig engagierten Aktionären. Aktionäre, deren

Interessen der Vorstand besser berücksichtigt und die er

besser nicht gegen sich aufbringt.

Auf den ersten Blick wirken Anteile von 3 oder 5 Prozent,

die BlackRock typischerweise hält, nicht hoch. Was sind

schon 61 365 875 Stimmrechte von 1 069 837 447

stimmberechtigten Aktien insgesamt? (Das war der von

BlackRock gemeldete Anteil von 5,74 Prozent an Daimler

an jenem Bafin-Vergleichsstichtag.) Eine ganze Menge,

wenn der Großteil der anderen Aktionäre weit weniger

Stimmen auf sich vereinigen kann. Erfinden wir ein Startup, das Gummi-Entchen herstellt. Das Eigentum ist in 20

Anteilscheine aufgeteilt. Sie gehören 17 Anteilseignern. 16

haben jeweils nur einen Anteil, die restlichen 4 gehören

einem gewissen BR. Auch wenn BR mit 4 Anteilscheinen

keineswegs die Mehrheit hat, ja nicht einmal ein Viertel,

hat er doch mehr Scheine als jeder andere der restlichen

Eigentümer. Angenommen BR möchte gerne, dass die

Entchen schwarz gefärbt werden statt quietschgelb. Es

steht zu vermuten, dass der Gummi-Entchen-Gründer

zumindest über den Farbwechsel nachdenken wird.

Dick im deutschen Wohnungsmarkt …

BlackRock hat nicht nur in deutsche Aktien und

Firmenanteile investiert. Zum Portfolio gehören auch

Immobilien. Wenn man so will, ist BlackRock inzwischen,

wenn auch indirekt, einer der größten Vermieter

Deutschlands. Der größte Teil der 24 Millionen

Mietwohnungen, die das Statistische Bundesamt 2013 in

Deutschland zählte, gehören nach wie vor kleineren und

lokalen privaten Hausbesitzern. Das hat es lange für

Großinvestoren schwierig gemacht, in deutsche Immobilien

zu investieren – zu kleinteilig und aufwendig wäre das

Engagement ausgefallen. Doch Anfang der 2000er Jahre

begannen Kommunen, Länder und Konzerne ihre bis dahin

gemeinnützigen Wohnungsbestände abzustoßen.

Amerikanische und britische Private-Equity-Firmen, in

Deutschland seit einer Bemerkung des damaligen SPDVorsitzenden Franz Müntefering besser als

»Heuschrecken« bekannt, waren nur zu gerne bereit, diese

im großen Stil aufzukaufen. Die Bestände aus der einstigen

skandalverstrickten Gewerkschaftsgruppe Neue Heimat –

später Baubecon – und die städtische GSW in Berlin

wurden von der Beteiligungsgesellschaft Blackstone unter

dem Dach der Deutsche Wohnen AG zusammengeführt. Die

Deutsche Annington baute die Londoner »Heuschrecke«

Terra Firma unter anderem aus ehemaligen EisenbahnerWohnungen und einstigen Werkswohnungen der

Energieversorger E.on und RWE zusammen. Fortress, die

Konkurrenz aus New York, bediente sich derweil bei den

Beständen der Bundesversicherungsanstalt für Angestellte,

der kommunalen Wohnbaugesellschaft Nileg in Hannover

und der Woba in Dresden, die sie zur Gagfah

zusammenführte. Ende 2014 fusionierten Gagfah und

Deutsche Annington zu einem Koloss: 350 000 Wohnungen

besitzt die neue Gesellschaft in über 600 Städten, mehr als

eine Million Mieter leben unter ihren Dächern. Einen

Vermieter dieser Größenordnung hat es in Deutschland nie

gegeben.

Doch das Konzept der privaten Wohnungskonzerne

bekam schnell einen schlechten Ruf. Die neuen Eigentümer

wie Fortress, Terra und die Beteiligungsgesellschaft

Blackstone »pflegten die Bilanzen und ließen die Häuser

verkommen«, wie es die Wirtschaftswoche in einem Bericht

bissig zusammenfasste. Nach dem Eigentümerwechsel

stiegen die Beschwerden der Mieter an. 2012 übergaben

Gagfah-Bewohner aus dem Hamburger Stadtteil

Wilhelmsburg der damaligen Stadtentwicklungssenatorin

Jutta Blankau eine lange Mängelliste, in der sie über

undichte Fenster, Wände und Dächer, verrottete

Treppenhäuser, kaputte Fahrstühle, marode Balkone und

heruntergekommene Außenanlagen klagten. Keine

Ausnahme offenbar. »Treppenhäuser vergammeln,

Reparaturen werden verschlampt«, klagt ein Mieter aus

einer einst für Postbeamte errichteten Anlage in der

Frankfurter Siedlung Goldstein im Mai 2011 dem Reporter

der Rhein-Main-Zeitung. Ein anderer Anwohner berichtet,

die Heizung funktioniere nicht richtig und der Aufzug falle

wochenlang aus. Die derben Flüche eines Imbiss-Besitzers

auf die Annington seien nicht zitierfähig gewesen, schreibt

der Zeitungsmann. Das Unternehmen wies die Kritik

zurück. Mit einem Aufwand von 14 Euro je Quadratmeter

Wohnfläche, die allein 2011 in die Instandsetzung investiert

würden, liege man über dem deutschen Durchschnitt, heißt

es in dem Artikel. In einem WDR-Bericht über eine

Annington-Siedlung in Bonn geht es um Schimmelbefall,

undurchsichtige Betriebskostenabrechnungen und

Mieterhöhungen. Die rot-grüne Landesregierung in

Nordrhein-Westfalen erhob sogar den Vorwurf, dass gezielt

Wohnungen von Hartz-IV-Empfängern vernachlässigt

würden – denn die Jobcenter würden zahlen, egal wie die

Wohnung aussehe. Ein Vorgehen, das die Landesregierung

als »Geschäftsmodell Hartz-IV« geißelte. Auf Nachfrage

des WDR hieß es jedoch bei der Deutschen Annington, »das

Unternehmen stehe für eine nachhaltige, langfristige

Strategie, die die Pflege der Kunden und der Bestände in

den Vordergrund rückt.« Seine Aufgabe sei es, »die Fehler

der Vergangenheit Schritt für Schritt zu beseitigen«,

erklärte Anningtons Vorstandschef Rolf Buch selbstkritisch

in einem Interview. Auch die Gagfah gelobte Besserung und

kündigte Investitionen und Sanierungen an.

Nicht ganz freiwillig vielleicht. Die »Miet-Hai AG« titelte

der Stern eine Geschichte über die Annington und berief

sich auf interne Dokumente aus dem November 2013, aus

denen angeblich hervorgehe, dass das Unternehmen einen

»reputationsrelevanten Instandhaltungsstau« mit 161

Millionen Euro angesetzt habe. So viel wäre nötig, um die

rufschädigenden Fälle von Schimmel zu bekämpfen, Dächer

zu flicken und Heizungsanlagen zu reparieren. Mit Sorge

habe der Vorstand der Annington – so der Stern – den

»Übergang von der lokalen zur überregionalen

Berichterstattung« beobachtet. Im Klartext: Es gab für den

Geschmack der Manager zu viele negative Schlagzeilen. In

einer Stellungnahme gegenüber den Stern-Reportern

erklärte das Unternehmen, der »Vorstand habe das

Instandhaltungsbudget selbst und ohne Zustimmung des

Aufsichtsrats erhöht«.

Dass die Manager der Wohnbauriesen sich um ihren Ruf

sorgen und öffentlich Besserung geloben, ist kein Zufall. Es

hat sich nämlich etwas geändert: Die »Heuschrecken«

haben Kasse gemacht und sind ausgestiegen. Terra Firma

hat die Deutsche Annington 2013 an die Börse gebracht,

die Beteiligungsgesellschaft Blackstone im gleichen Jahr

die Deutsche Wohnen AG. Fortress holte sich den Einsatz

schon viel früher an der Börse wieder: Die Gagfah war vor

ihrer Übernahme durch die Annington bereits seit 2006

gelistet. Während die »Heuschrecken« sich

verabschiedeten, stieg eine Handvoll internationaler

Großinvestoren in die frisch gebackenen

Börsengesellschaften ein. Neben dem kanadischen

Lebensversicherer Sun Life Financial sind das der

norwegische Pensionsfonds Norges Bank Investment

Management, die US-Investmentgesellschaft The Capital

Group und – last but not least – BlackRock. An der

Deutschen Annington hielt BlackRock zum Stichtag der

Bafin-Korrekturmeldung 6,79 Prozent. An der Deutsche

Wohnen waren es 7,29 Prozent und an der LEG, in der die

Wohnungen aus der Landesentwicklungsgesellschaft

Nordrhein-Westfalen privatisiert wurden, war BlackRock zu

dem Zeitpunkt sogar mit 12,70 Prozent beteiligt.

Die neuen Eigentümer sind nicht an schneller Abzocke

interessiert. Für sie lohnt sich das Investment bloß, wenn

Kurs und Dividende nachhaltig steigen. Das heißt

keinesfalls, dass sie nicht auf die Rendite schauen. Die

Fusionen in der Branche haben zu kräftigen Streichungen

bei Personal und Organisation geführt. Die Deutsche

Wohnen etwa übernahm Anfang 2014 die Berliner GSW, die

zu diesem Zeitpunkt 60 000 Wohnungen in ihrem Portfolio

hatte, in denen rund 120 000 Menschen wohnten. Nach der

Übernahme baute der neue Eigentümer fast die Hälfte der

320 Arbeitsplätze ab. Die Übernahme zahle sich für den

Wohnimmobilienkonzern aus, befand das Handelsblatt im

Mai 2014. Der für Immobiliengesellschaften maßgebliche

operative Gewinn aus der Vermietung hatte sich im ersten

Geschäftsquartal auf 59,1 Millionen Euro nahezu

verdoppelt. Geholfen bei dem satten Gewinnsprung hatten

unter anderem Mietsteigerungen von 4,2 Prozent. Für die

Mieter ist diese Methode der Renditesteigerung sicher

weniger erfreulich.

… und auch bei Gewerbeimmobilien dabei:

Sahnestückchen in Freising

Die Stadt Freising war einst Herzogssitz, dann

Gelehrtenhochburg und Bischofsstadt. Kaiser Otto III.

verlieh ihr im Jahr 996 das Marktrecht. Es ist die Ȋlteste

Stadt zwischen Regensburg und Bozen«, wie die Webseite

der 46 000-Einwohner-Stadt in Bayern versichert. Im Krieg

wurde sie schwer beschädigt. Doch in den vergangenen

Jahren kämpfte die Stadt darum, ihren historischen Kern

wiederzubeleben. Das offizielle Motto: »Die Innenstadt ist

Herz und Seele einer Stadt. Planer, Politik und Bürger

arbeiten Hand in Hand.« Doch die Städteplaner taten sich

schwer beim Hand-in-Hand mit dem Eigentümer eines der

großen Grundstücke im Zentrum. Einem »Sahnestückchen«

in dem Areal, wie es in einem Bericht der Süddeutschen

Zeitung im Januar 2014 beschrieben wurde. Das

Grundstück an der Angerbadergasse hatte einst Aldi Süd

gehört. Der Discounter verkaufte es gemeinsam mit

anderen Objekten an einen Investor. Anfang Januar 2014,

so berichtete die Süddeutsche, stand das Gebäude leer. Die

Stadt Freising hätte das Grundstück dem Discounter nun

sehr gerne abgekauft – und glaubte auch ein Vorkaufsrecht

zu genießen. Doch trotz mehrfacher Anläufe – zuletzt sogar

vor Gericht – scheiterte Freising mit diesem Vorhaben. Das

Gebäude ging in den Besitz des neuen Investors über:

BlackRock. Der hüllte sich zu der Frage, was er mit dem

Freisinger »Sahnestückchen« vorhabe, erst einmal in

Schweigen. Bis heute ist nicht klar, was dort passiert. Mitte

2014 habe man die Anteile an der Eigentümergesellschaft

verkauft, erklärt ein BlackRock-Sprecher auf Anfrage. Will

heißen, mit dem Grundstück haben die New Yorker

inzwischen nichts mehr zu tun. An der Angerbadergasse

hat sich nichts getan. Das Gebäude ist verschlossen,

immerhin können Freisings Bürger kostenlos den Parkplatz

nutzen.

Im »Kaufpark Bamlerstraße« bei Essen dagegen rückten

Mitte 2014 die Bulldozer an. Sie rissen dort den Aldi ab.

Das Einkaufszentrum, günstig an der A4 nach Bottrop

gelegen, war in die Jahre gekommen. Der neue Besitzer

hatte Pläne für einen kompletten Umbau. BlackRock hatte

in diesem Fall die Bulldozer geschickt – der »Kaufpark

Bamlerstraße« gehörte ebenfalls zum Immobilienportfolio

des Riesen. Ob sich der »Kaufpark Bamlerstraße« noch im

BlackRock-Portfolio befindet oder wieder abgestoßen

wurde – dazu wollte sich das Unternehmen auf Anfrage

nicht äußern.

Kein Zufall. BlackRock gehören an die 100 solcher

Objekte überall in Deutschland. Verschafft haben sie sich

die Amerikaner auf einen Schlag, durch die Übernahme

eines Unternehmens namens MGPA im Jahr 2013. MGPA

war bis dahin die Immobilientochter der australischen

Investmentbank Macquarie gewesen. Interessant war

MGPA für BlackRock, weil die Firma in den vergangenen

Jahren zu den aktivsten Immobilienaufkäufern in Europa

und Asien gehörte. Vor der Übernahme hatte die MGPA ein

Portfolio von über 23 Milliarden Dollar zusammengekauft.

So war auch Deutschland in den letzten Jahren zunehmend

in ihrem Visier gelandet. 2010 gelang MGPA hier ein Coup:

Sie übernahm Filialen, Grundstücke und ein

Logistikzentrum von Aldi Süd – insgesamt rund 140

Objekte. Über den Kaufpreis wurde Stillschweigen

vereinbart. 2012 legte die MGPA nach und erwarb drei

Stadtteilzentren, ein Fachmarktzentrum, ein SB-Warenhaus

und sechs Fachmärkte. Zu den Mietern gehörten das Who’s

who des deutschen Lebensmittelhandels: Edeka, Rewe,

Penny und Aldi. Nach der Transaktion zählte das MGPADeutschland-Portfolio 175 Immobilien mit einer

vermietbaren Gesamtfläche von 340 000 Quadratmetern.

Eines der Objekte war »Kaufpark Bamlerstraße«. Einige

Monate später wurde MGPA selbst übernommen:

BlackRock kaufte den Immobilienspezialisten für einen

ungenannten Preis.

Der unsichtbare Über-Investor: Ein Gespenst

geht um

Trotz all der Beteiligungen und Engagements, die

BlackRock inzwischen in Deutschland hält, und den

Hunderten Millionen, die die New Yorker über ihre Fonds

von großen wie kleinen Anlegern in deutschen Landen

eingesammelt haben, ist es ihnen gelungen, weitgehend

unter dem Radarschirm öffentlicher Aufmerksamkeit zu

bleiben. Das Büro befindet sich zwar im repräsentativen

Opernturm im Frankfurter Bankenviertel, aber wer Prunk

in der BlackRock-Filiale erwartet, wird enttäuscht. Die

halbe Etage im 23. Stock ist vor allem funktional. Antike

Karten und Stiche von Städten rund um die Welt, die zu

Dekorationszwecken dort hängen, stammen noch aus

Beständen des Frankfurter Ablegers der Fondssparte der

Investmentbank Merrill Lynch, die von BlackRock

übernommen wurde – offenbar samt Inneneinrichtung,

erzählt jedenfalls ein Mitarbeiter. Der Deutschlandchef

Christian Staub war vorher beim Rivalen Pimco, einer

Allianz-Tochter. Er war dort Schweiz-Chef. Staub wirkt wie

ein Bilderbuch-Banker, sein Lebenslauf ist es auch:

Harvard Business School, ein Master-Abschluss an der

Elite-Uni St. Gallen. Dann Analyst und Händler bei der

Schweizer UBS, Abstecher nach Hongkong und Singapur.

Für Pimco war er auch in den USA. Staub war zu einem

Treffen in Frankfurt bereit, in dem es vor allem um die

Deutschlandstrategie und Geschäftsziele von BlackRock

ging. Allerdings teilte BlackRocks Presseabteilung später

per E-Mail mit: »Wir stimmen einer Veröffentlichung von

Auszügen dieses Gespräches in direkter oder indirekter

Form in Ihrem Buch nicht zu.«

60 Mitarbeiter hat BlackRock in Frankfurt, 60 weitere in

München. In den vergangenen Jahren wurde vor allem der

Vertrieb auf 20 Mann aufgestockt. Ihre Hauptaufgabe ist

es, in Deutschland neue Großkunden zu finden, wie

Pensionskassen und Versicherer. Mit der Betreuung der

Beteiligungen an den deutschen Unternehmen haben Staub

und sein Team nichts zu tun. Das macht alles die Londoner

Niederlassung. Selbst Finanz-Insidern gibt BlackRock

Rätsel auf. »Die wirken unscheinbar, unauffällig – obwohl

das gar nicht sein kann, denn schließlich sind sie überall

und machen alles«, wundert sich der Deutschlandchef

eines Konkurrenten. Wie unheimlich der Auftritt des

Großinvestors auch den Journalisten ist, zeigen

Schlagzeilen wie »Der Schattenmann, der die Welt regiert«

(Focus) oder »Der schwarze Riese« (FAZ), »Die Besitzer

der Welt« (Welt), »Die heimlichen Herren im Dax«

(Handelsblatt) und »Machtwechsel« (Die Zeit). Die ARD

warf BlackRock in einer Reportage mit dem Titel Geld

regiert die Welt vor, unter anderem für die Aushöhlung des

schwäbischen Traditionsunternehmens WMF

verantwortlich zu sein (der Zusammenhang ist allerdings

nicht ganz klar – BlackRock ist weder an WMF noch an

deren aktuellen Besitzerin, der Heuschrecke KKR,

beteiligt). Dem Journalisten und politischen Blogger Jens

Berger fällt in seinem Buch Wem gehört Deutschland? zu

dem Großinvestor Folgendes ein: »Im Superman-ComicUniversum ist BlackRock ein mystisches Artefakt, das

Schurken die notwendigen Superkräfte gibt, um im

epischen Kampf über die Macht die Guten zu besiegen.«

Berger rätselt, ob Fink mit der Namenswahl eine Portion

Humor bewiesen habe. (Nicht wirklich – es war eine

einfache Ableitung aus dem Namen des damaligen

Mutterkonzerns Blackstone, dazu später mehr.) Aber

Berger ist sich offenbar sicher, dass BlackRocks »mystische

Macht« in der realen Welt nicht der guten Sache dient.

BlackRock sei eine »Spinne im Netz der Beteiligungen an

den Dax-Unternehmen«. In der Welt der Blogger ist man

sich sicher, dass BlackRock Teil einer Verschwörung ist. Im

»Gelben Forum«, einer Internetplattform zu Wirtschaft und

Börse, klagt ein Teilnehmer: »Man schaue sich Firmen wie

Daimler oder Siemens an, in der Hand der Besatzer,

BlackRock, CoL und Co, selbst mit 10 Mrd. Gewinn werden

Stellen abgebaut, weil den Partyhengsten die Rendite

immer noch nicht hoch genug ist.« Ein anderer Blogger

namens The Intelligence schreibt: »Ein Gespenst geht um

im deutschen Aktienindex: BlackRock.«

Wie der BlackRock-Vertreter in jenem hessischen Schloss

erklärte: BlackRock ist groß und effizient. Aber genau das

ist es, was den schwarzen Felsen unheimlich macht. Wer ist

BlackRock wirklich – und was will das Unternehmen, das

inzwischen der größte Einzelaktionär der Deutschland AG

ist?

Kapitel 3

Der Mann hinter dem Koloss – ein

Loser der Wall Street

Selbst wer den Film nie gesehen hat: Das Bild von Gordon

Gekko, mit seinen breiten Hosenträgern, Nadelstreifenhose

und zurückgegelten Haaren, wie Michael Douglas ihn in

dem Hollywoodreißer Wall Street so überzeugend gab, so

stellt man sich einen Finanztycoon vor. Nichts an Fink

passt dazu. Der einflussreichste Mann der modernen

Finanzwelt sieht auf den ersten Blick aus wie sein eigener

Buchhalter. Er hat, was man bei Männern gerne verschämt

»hohe Stirn« nennt, graue Schläfen, randlose Brille. In

Interviews vor laufenden Kameras pflegt er das Gehabe

eines »Elder Statesman«, ein Mann, der kraft seiner

Erfahrung und seines Wissens gelassen über den Dingen

der Welt steht.

Er verströmt die Gravitas, die man von einem Chef von

12 200 Angestellten weltweit erwartet, einem CEO, der

einem Konzern mit einem Börsenwert von 60 Milliarden

Dollar vorsteht. Bescheiden erklärte er »Ich bin noch ein

Schüler«, als er 2012 zum Thema »Führung im 21.

Jahrhundert« vom Beratungsunternehmens McKinsey nach

seinem Führungsstil befragt wurde – nur um seinem

Gesprächspartner daraufhin eine ausführliche Vorlesung

über Globalisierung, Managementmotivation und die

politische Führungsschwäche weltweit zu halten. Der

Zugang der Presse zu Fink ist streng kalkuliert. In früheren

Jahren gab er nur sehr selten Interviews. Heute ist er

häufiger zu sehen, doch in seinen Botschaften hält er sich

streng an das Skript vom wohlwollenden Sachverwalter

seiner Kunden und praktisch aller Anleger. »Das ist ein

Laden, der fast schon paranoid ist, wenn es um das geht,

was nach draußen dringt«, sagt eine PR-Frau, die mit Finks

Team zusammengearbeitet hat. Kein Wunder, dass

Journalisten begeistert reagieren, wenn sie den großen

Kahuna in seinem eigenen Revier interviewen dürfen. Carol

Loomis – Finanzjournalistin und die Ghostwriterin von

Investorenlegende Warren Buffett – durfte Fink bei der

Arbeit über die Schulter schauen. Und beschreibt in ihrer

Titelgeschichte für das Wirtschaftsmagazin Fortune die

Tagesroutine Finks, wie in absolutistischen Zeiten der

Hofchronist das Lever du Roi beschrieben hätte. Finks Tag

beginnt, so erfahren wir da, um 5:15 Uhr früh in seinem

Apartment an der noblen Upper East Side Manhattans, um

5:45 holt ihn eine Limousine ab und setzt ihn wenige

Minuten später an BlackRocks Haupthaus ab. Mit dabei hat

er demnach drei Zeitungen – die New York Times, die

Financial Times und das Wall Street Journal. Dann denkt

Fink angeblich erst einmal eine Stunde lang nach. Oder er

ruft einen seiner Manager per Videoschalte an. Der sollte

dann besser in seinem Büro sitzen. Zum Frühstück gibt es

Cerealien mit Blaubeeren und Banane. Und zwischen all

seinen Terminen findet er, laut Loomis, immer noch einen

Moment, seine Frau Lori anzurufen, mit der er mehr als 40

Jahre verheiratet ist. (Er lernte sie schon als 17-Jähriger

kennen.) Um 18:30 Uhr verlässt Fink das Büro und geht

entweder nach Hause oder zu einem Abendtermin. Um

22:30 Uhr macht er das Licht aus. Loomis Artikel platzierte

die Presseabteilung an prominenter Stelle auf der

Webseite. Jedem Leser wird hier klar gemacht, dass Fink

sich für BlackRock und damit im weiteren Sinne für die

Kunden abrackert.

Bei jeder Gelegenheit erwähnt Fink, dass er um seine

hohe gesellschaftliche Verantwortung weiß. »Unsere

Kunden sind Feuerwehrleute und Lehrer«, bemerkt er

gerne und meint damit, dass BlackRock Pensionskassen für

öffentliche Angestellte verwaltet. Das verhinderte

allerdings nicht, dass BlackRock ein Konsortium seiner

besten Kunden in einen Deal hineinzog, der zu den größten

Immobilienpleiten der jüngeren Geschichte führte. (Dazu

später mehr.) Es ging um die New Yorker Wohnanlage

Peter Stuyvesant, die BlackRock und das Konsortium für

über 5 Milliarden Dollar 2006 erwarben – auf der Höhe der

Immobilienblase. Anfang 2010 platzte das Ganze –

BlackRock zog sich zurück. Zu den Kunden, denen

BlackRock zur Teilnahme geraten hatte, gehörte auch

Calpers, der größte öffentliche Pensionsfonds der USA. Die

Pensionskasse ist für die Altersvorsorge von 1,6 Millionen

öffentlicher Bediensteter in Kalifornien verantwortlich.

Calpers war zu dem Zeitpunkt schon arg gebeutelt durch

die Krise und verlor durch die Stuyvesant-Pleite noch

einmal 500 Millionen Dollar. Es nage immer noch an ihm,

dass »wir unsere Kunden enttäuscht haben«, sagte Fink

der BusinessWeek im Dezember 2010.

Das Image des Dieners einer höheren Sache fördert die

PR-Garde gerne. Da sitzt der BlackRock-CEO etwa bei

Charlie Rose und spricht gesetzt und ein wenig eintönig

über Indonesiens Erholung, Sozialversicherungen,

Aktienmärkte und demografischen Wandel. Der Moderator

hat Fink vorgestellt, als »Rad und Nabe« des

amerikanischen Kapitalismus. Für Fink ist der Auftritt eine

weitere Bestätigung, dass er es geschafft hat. Denn in das

karge kulissenlose TV-Studio von Rose wird nur eingeladen,

wer zu den Movers and Shakers gehört, den Entscheidern

und Bewegern in Washington und New York.

Wer nicht weiß, wen er vor sich hat, könnte Fink

allerdings für einen der vielen Talking Heads halten, jene

»Experten«, die ständig im TV auftauchen. Keiner

allerdings, bei dem der normale Zuschauer beim

Durchzappen des Abendprogramms hängenbleibt. Doch

wer in seiner Nähe ist, spürt etwas anderes – eine kaum

verborgene Unruhe, eine im Innern gespannte Feder. Sein

Gegenüber behält Fink genau im Auge. Auf eine kritischere

Reporternachfrage bei einer Konferenz fährt er herum und

widerspricht in einer Art, die klarmacht, dass er gewohnt

ist, das letzte Wort zu haben. Im persönlichen Umgang sei

er »intensiv« und »direkt«, so umschreiben es Insider

gerne.

»Larry ist und bleibt Trader«, sagt Larry Doyle, der als

junger Händler bei Fink angefangen hat, damals in den

1980er Jahren.

Trader – Händler – halten ständig und überall Ausschau

nach möglichen Gewinnchancen und Verlustrisiken. Das

geht ihnen in Fleisch und Blut über. »Keine Erfahrung

prägt einen so stark, wie wenn man mal ein paar Millionen

verliert«, sagt Doyle. Erfolgreiche Trader – mit dem

deutschen Wort Händler wird die Tätigkeit nur

unzureichend übersetzt – sind fasziniert von Zahlen, vor

allem, wenn diesen ein Dollarzeichen folgt. Sie drücken

aufs Tempo und sind ungeduldig: Wer zu lange auf einer

Position sitzt, bewegt kein Geld und wer kein Geld bewegt,

verdient keins. Im schlimmsten Fall verliert man welches,

weil sich der Markt gegen einen dreht. Der Markt: Trader

sprechen vom Markt mit der gleichen Achtung wie

Seeleute von der See. Ähnlich wie eine Naturkraft kann der

Markt sich gegen die wenden, deren Lebensgrundlage er

bildet. Und wie Seefahrer Wind, Wellen und Wolken, so

beobachten Trader das Auf und Ab der Kurse, Zinsen und

Ordereingänge. Wer Tradern zuhört, fühlt sich als

Außenstehender in all seinen Vorurteilen gegen die Zocker

bestätigt. Als nach der Lehman-Pleite die Kritik an der Wall

Street mal wieder ein Forte erreichte, machte ein E-MailBrief in der Branche die Runde. Der Autor fasste seine

Verteidigungsrede folgendermaßen zusammen. »Es ist

unser Job, Geld zu machen. Egal ob Rohstoffe, Aktien,

Anleihen oder irgendein hypothetisches, erfundenes Papier.

Wenn man mit Baseball-Spielkarten Profit machen könnte,

dann würden wir sogar damit handeln.« Die Profite seien

gerechtfertigt: »We eat what we kill.«

Robert Shiller, Wirtschaftsnobelpreiträger 2013, der vor

der Dotcom-Blase gewarnt und die Immobilienblase richtig

vorhergesagt hatte, hat sich mit der Rolle der Finanzen und

ihrem Nutzen für die Gesellschaft beschäftigt. Dabei

kommt er zwar zu dem Schluss, dass ohne die

Finanzindustrie unsere moderne Volkswirtschaft nicht

möglich sei. Doch die Finanzbranche biete einer Gruppe

Unterschlupf, die sich sonst mit der Integration schwertue.

3 Prozent der Bevölkerung haben soziopathische Züge,

meint der Ökonom. »Da ist es doch besser, wir setzen sie

an einer Stelle ein, an der sie unserer Gesellschaft nützlich

sein können.« Nicht jeder ist imstande, Entscheidungen zu

treffen, die Millionen kosten können – und das noch

innerhalb von Minuten, wenn nicht gar Sekunden. Oder

Risiken abzuwägen, ohne dabei moralische oder emotionale

Faktoren zu berücksichtigen.

Einmal ein Trader, immer ein Trader, heißt es an der

Street.

Solche Aussagen hört Fink gar nicht gern. Er tut sein

Möglichstes, sich von den seit der Finanzkrise verpönten

Wall-Streetern zu distanzieren. »Wir sind nicht Wall

Street«, beschied er einem Bloomberg-Reporter in einem

Interview 2013. Es sei ihm eigentlich nicht einmal recht,

die Zentrale in New York zu haben. BlackRocks

Geschäftsmodell sei zu 100 Prozent anders als das der Wall

Street. »Wir sitzen in New York und so werden wir in einen

Topf geworfen, obwohl wir da nicht reingehören.« Nicht

nur gegenüber Journalisten insistiert Fink, er habe mit der

Wall Street absolut nichts zu tun. Für das Geschäft von

BlackRock ist das Image eines unabhängigen Außenseiters

wichtig. Viele der Investoren – Pensionskassen,

Investmentfonds, Stiftungen –, für die BlackRock die

Milliarden verwaltet, sind misstrauisch gegenüber Wall-

Street-Firmen. Zu oft fühlen sie sich von den Bankern über

den Tisch gezogen. Da ist es von enormer Wichtigkeit für

Fink, seinen Laden möglichst von den üblichen

Verdächtigen zu distanzieren. Was aber womöglich noch

entscheidender ist: Regulierer sollen BlackRock unter

keinen Umständen mit den Banken und Broker-Häusern, ja

nicht einmal mit Versicherungen verwechseln. Denn bisher

ist es Fink gelungen, sein Imperium nahezu unberührt

zwischen den Hunderten von neuen Regeln und

Vorschriften durchzulavieren, die von Gesetzgebern und

Aufsehern seit dem Debakel 2008 erlassen wurden.

Larry Finks Blitzkarriere im Reich der Bonds

Eine Karriere an der Wall Street war für Laurence D. Fink

alles andere als vorgezeichnet. Anders als die meisten WallStreeter, ist Fink ein Westküsten-Typ. Er wuchs in Van

Nuys auf, einem Vorort von Los Angeles. Seine Mutter war

Lehrerin am örtlichen College, sein Vater besaß einen

Schuhladen. Larry, wie ihn heute so gut wie jeder nennt,

studierte zunächst Politikwissenschaften an der University

of California. Dann machte er seinen MBA-Abschluss an der

Anderson School of Managment, die ebenfalls zur

University of California gehört. Sein Spezialfach:

Immobilienfinanzen. 1976, gerade mal 23 Jahre alt, mit

dem Diplom in der Tasche, machte sich Fink auf den Weg

nach New York, an die Wall Street. Das war keine so

ungewöhnliche Job-Wahl. »Nur Hollywood war damals noch

ein heißeres Ticket als die Wall Street«, erinnert sich ein

Veteran der Branche. Seine Herkunft machte Fink dort

allerdings zum Außenseiter. Die meisten Rekruten für die

Topbanken kommen bis heute von den Elite-Universitäten

der Ostküste – Harvard, Yale, Princeton. Er sei bloß ein Kid

aus L. A. gewesen, das mit »Türkisschmuck und langen

Haaren ankam«, erzählte Fink selbst einmal Reportern. Ein

ehemaliger Kollege muss immer noch schmunzeln, wenn er

an Finks Marotte denkt, nach den morgendlichen

Teambesprechungen allen noch einmal zuzurufen: »Noch

eine Sache: Habt Spaß!« Doch die Ostküstenbanker waren

von dem Intellekt des Kaliforniers beeindruckt. Fink war

schon während des Studiums als heller Kopf aufgefallen. Er

nahm ein Angebot der Investmentbank First Boston an.

Dort setzte man ihn in die Bond-Abteilung. Anders als

heute, wo die Reihen in den Handelsabteilungen

ausgedünnt sind und nur noch Grauhaarige die Papiere hinund herschieben, war Bond Trading – der Handel mit

Anleihen – in den 1980er Jahren das Zentrum des

Geschehens. Die Trader saßen in den turnhallengroßen

Handelssälen, vor Reihen von Monitoren, in der Kakofonie

Hunderter Telefongespräche. Kaum jemand war älter als

Mitte 30. »Masters of the Universe« dafür hielten sie sich.

Ihre Arroganz und Exzesse hat Tom Wolf in seinem Roman

Fegefeuer der Eitelkeiten verewigt.

Die 1980er Jahre waren auch die glorreichen Jahre für

First Boston, die Bank spielte mit in der Oberliga der

Investmentbanken. Schärfster Konkurrent war Salomon

Brothers. Wer in seinem Lebenslauf heute eine Zeit als

Händler bei Salomon Brothers verzeichnen kann, hat eine

Art Prädikat vorzuweisen, das Wall-Street-Insider

garantiert beeindruckt. Die Trader von Salomon waren

gleichzeitig berühmt und berüchtigt für ihre

Gnadenlosigkeit und dafür, immer hart am Wind zu segeln.

Salomon baute den Handel mit Hypotheken zu einem

lukrativen Geschäft aus. Der führende Kopf dahinter war

Lew Ranieri, dem Michael Lewis in seinem Buch Liars’

Poker ein Denkmal gesetzt hat. Fink wurde zu Ranieris

wichtigstem Gegenspieler. Er schaffte es nicht nur, gegen

Salomon aufzuholen – dank seiner Abteilung dominierte

First Boston Mitte der 1980er Jahre den

Hypothekenhandel. Finks Findigkeit bescherte seinem

Arbeitgeber geradezu märchenhafte Gewinne – bis zu 1

Milliarde Dollar soll er mit seiner Abteilung für die Bank

eingespielt haben. Seine Karriere hob ab, mit knapp 30

Jahren wurde er zum jüngsten Managing Director der Bank

berufen – und sogar Mitglied im Führungskomitee. Die

Aussichten standen gut, in absehbarer Zeit ganz in die

erste Reihe vorzustoßen.

Doch Larry Fink war nicht nur einer von Wall Streets

jungen Wilden in den 1980er Jahren. Fink war mehr: Er

war einer der Pioniere bei der Erfindung der strukturierten

Hypothekenpapiere. Jene Papiere, die den Untergang von

Lehman Brothers und letztlich die große Rezession mit

auslösten.

CMO – die Wunderpapiere aus der Büchse der

Pandora

Bevor Hypothekenpapiere zum Zentrum der

vernichtendsten Spekulationsblase seit der Tulpenraserei

im 17. Jahrhundert wurden, galten sie als eine der

cleversten Innovationen des modernen Finanzgeschäfts.

Und Larry Fink gehörte Anfang der 1980er mit zu den

Erfindern. Um die Pionierleistung zu würdigen, muss man

auf die Zeit zuvor zurückschauen. Anders als in

Deutschland, wo Hypotheken – also Kredite, die mit

Immobilien abgesichert sind – schon seit Zeiten des Alten

Fritz als Pfandbriefe an Anleger weitergereicht werden,

gab es auf dem amerikanischen Markt lange nichts

Vergleichbares. Das Geschäft sah typischerweise so aus:

Joe Sixpack, ein amerikanischer Normalverbraucher, kauft

sich ein Haus. Er bekommt einen Kredit von der Lake

Woebegun Savings & Loan, der lokalen Bank. Die Bank

verbucht den Kredit, Joe Sixpack stottert Zins und Tilgung

über 15 oder 30 Jahre ab. Ende. Das Geld für MöchtegernHauskäufer war begrenzt durch die Finanzkraft der Bank

am Ort. Der Engpass spitzte sich zu, als Ende der 1980er

während einer großen Kreditklemme, der Savings & LoanKrise, regionale und lokale Institute zu Hunderten

dichtmachten. Grund dafür waren Zinsspekulationen und

schlichter Bilanzbetrug – die S&L-Krise hätte als

warnendes Beispiel dienen können, aber das Gedächtnis

der Welt und speziell der Wall Street ist notorisch kurz.

So standen auf der einen Seite kredithungrige

Immobilienkäufer und auf der anderen Seite große

Investoren wie Pensionskassen und Versicherungen, die auf

der Suche nach sicheren und rentablen Anlagen waren.

Das rief förmlich nach einer Wall-Street-Lösung. Wie wäre

es, fragten dort die Finanzbastler, wenn wir die

Hypotheken bündeln und dann Zertifikate auf dieses

Bündel ausstellen, die Investoren das Recht auf einen Teil

der Zinszahlung aus den Krediten einräumen. Damit

wandert der Kredit aus der Bilanz der lokalen Bank Lake

Woebegun Savings & Loan in einen Pool, der

gemeinschaftlich Investoren gehört. Damit ließ sich der

Hauskredit in ein Hypothekenwertpapier verwandeln, mit

dem weit einfacher zu handeln und zu investieren war.

Doch das allein reichte nicht, den Investoren Hypotheken

schmackhaft zu machen. Für sie hatten Hypotheken

nämlich einen gewaltigen Nachteil: Wenn Joe Sixpack sein

Haus wieder verkaufte oder eine Umschuldung vornahm –

etwa um einen Kredit mit einem niedrigeren Zinssatz zu

bekommen – konnte er seinen Kredit vor der Zeit ablösen.

Das aber brachte die Kalkulation der Investoren

durcheinander. Statt wie berechnet zehn Jahre lang

regelmäßig Zinsen zu bekommen, wurde das Darlehen über

Nacht zurückgezahlt – damit fielen die künftigen

Zinszahlungen an die Investoren aus und es entstand ein

unschönes Loch in ihrer Renditekalkulation. Es war das bei

Investoren gefürchtete, weil schwer kalkulierbare Risiko

der vorzeitigen Rückzahlung. Das bereitet Pensionskassen

und Versicherern, die auf stetige Zuflüsse angewiesen sind,

erhebliche Kopfschmerzen.

Fink und sein Rivale Lew Ranieri bei Salomon Brothers

gelten als die Köpfe, die eine Lösung für dieses Problem

fanden: Collateralized Mortgage Obligations, kurz CMOs.

Dabei wird der Hypothekenpool in verschiedene Tranchen

unterteilt. Zunächst gehen alle Tilgungen an die

Investoren, die die erste Tranche halten. Wenn ein

Hausbesitzer sein Darlehen frühzeitig zurückzahlt, dann

trifft es die Investoren in dieser Tranche als Erstes. Sie

tragen den größten Teil des Risikos der dadurch

entstehenden Zinsausfälle. Erst wenn die Investoren der

ersten Tranche ihren Anteil an der Darlehenssumme

vollständig zurückbekommen haben, werden die der

zweiten Tranche bedient und schließlich ganz am Schluss

die Investoren der dritten Tranche. Diese letzte Tranche

hat das geringste Risiko, Zinsausfälle wegen frühzeitiger

Darlehensrückzahlungen zu erleiden. Die Unterteilung von

Hypothekenpools lässt sich auch nach anderen Kriterien

vornehmen – etwa nach Ausfallrisiko. Die sichersten

Tranchen bestehen dabei aus Darlehen an Kreditnehmer

mit bester Bonität, während die riskantesten Tranchen

Kredite an Wackelkandidaten enthalten. Der Vorteil dieser

Wackel-Tranche: Die Zinsraten für die Hausbesitzer mit

schlechter Bonität sind höher. Die Unterteilung machte die

Anlage in Hypotheken für Investoren plötzlich

berechenbarer – sie konnten sich nach Bedarf Tranchen mit

gewünschten Zinsraten und Risiko herauspicken.

Versicherer und Pensionskassen liebten CMOs.

Ausländische Investoren sahen einen Weg, sich auf diesem

Wege ein Stück des US-Immobilienmarkts zu sichern. Die

deutschen Landesbanken etwa gehörten zu den

begeisterten Kunden, genauso wie Staatsfonds aus Asien

und Europa. Strukturierte Hypothekenpapiere – Spielarten

des CMO – wurden zum Bestseller. Innerhalb weniger Jahre

spülten Großinvestoren Milliarden in den Markt. 1983

präsentierte Fink seinen ersten CMO-Pool dem staatlichen

Hypothekenaufkäufer Freddie Mac. Anfang der 1990er

Jahre lag das CMO-Volumen bereits bei 250 Milliarden

Dollar. Alle großen US-Banken und viele ausländische

Institute wie die Deutsche Bank stiegen mit ins Geschäft

ein. Ehemalige Mobiltelefonverkäufer und

Gebrauchtwagenhändler wurden quasi über Nacht zu

Hypotheken-Dealern – und reich.

»Als ich auf dem Parkplatz Ferraris und Porsches sah,

wusste ich, wir haben ein Problem«, erinnert sich ein

Banker, der lokale Kreditinstitute im Land besuchte. Aber

niemand wollte die Gefahr sehen, zu gut war das Geld. Von

einer beschaulichen Nische im US-Finanzmarkt schwoll das

Hypothekengeschäft so an, dass es zur Hauptbeschäftigung

des Finanzsektors wurde. 2007 war das goldene Jahr der

Wall Street, nie zuvor hatten die Banker und Broker so viel

Geld kassiert. Wie am Fließband wurden Hypotheken

ausgereicht, in Pools gepackt, Zertifikate darauf ausgestellt

und dann in alle Welt verteilt. Doch die immer größere

Nachfrage nach Hypotheken hatte zur Folge, dass die

Immobilienpreise in unhaltbare Höhen katapultiert wurden

– und dass die Kreditnehmer immer wackeliger wurden.

Zur endgültigen Implosion trugen viele Faktoren bei. Aber

Tatsache ist: Ohne die CMOs wäre eine Hypothekensause

dieser Art nie denkbar gewesen. Wie viele Ideen, die an

sich sinnvoll sind und einem nachvollziehbaren Zweck

dienen, sind auch die CMOs von den Wall-Street-Jungs so

überreizt worden, dass sie sich ins Gegenteil verkehrten.

Larry Fink steht jedenfalls weiter zu seinen CMOs. »Wir

haben geholfen, die Kosten für Wohnungseigentum zu

senken«, sagte er der Vanity Fair im April 2010. Es sei ein

erhebendes Gefühl gewesen, damals nach Washington zu

gehen und mit den öffentlich-rechtlichen

Hypothekeninstituten Fannie Mae und Freddie Mac die

neuen CMO-Instrumente vorzustellen. »Selbst in meinen

20ern wusste ich um die Dimension der Sache und wie

hilfreich sie sein würde.« Tatsache ist, dass die

Hypothekeninstrumente quasi über Nacht Hunderte

Milliarden Dollar für Hausbesitzer zur Verfügung stellten –

und viele Amerikaner sich ihren Traum vom eigenen Heim

erfüllen konnten, die bis dahin diese Möglichkeit nicht

hatten. Tatsache ist aber auch, dass die Wall Street diese

Gelegenheit nutzte, die Spielräume immer weiter

auszureizen, um ihre Gewinne zu maximieren. Und dabei

die positiven Effekte ins Gegenteil kehrte, indem

Hunderttausende Amerikaner in der größten

Immobilienkrise der modernen Finanzgeschichte ihr Heim

verloren.

Wahr ist außerdem: Für den CMO-Pionier Fink und

BlackRock schuf das spätere Debakel des

Hypothekenrauschs letztlich die Grundlage des Imperiums.

Finks schicksalhafter Fehler und Fall

Mit seinen Hypothekenpapieren hatte Fink sich in die PolePosition für den Aufstieg gebracht. »Wir haben den Markt

dominiert, First Boston, das war der 800-Pfund-Gorilla in

der Hypothekennische«, erinnert sich ein Kollege. Fink

verdiente Geld für die Firma, er galt als brillanter Kopf in

der Branche. Noch ein paar Runden und er könnte in die

Zielgerade zur Chefetage einbiegen. Das California-Kid

hatte es den East-Coast-Jungs gezeigt. Und dann, im

zweiten Quartal 1986, kam die Katastrophe. Finks

Abteilung verlor. Nicht nur ein bisschen, nicht nur der

übliche schlechte Tag oder der Ausreißermonat oder ein

besch…eidenes Quartal. Nein, Fink verlor 100 Millionen

Dollar. »Heute wäre das ja kein großes Geld mehr, aber

damals …«, sinniert Finks ehemaliger Junior-Trader Doyle.

In der First-Boston-Chefetage schrillte der Alarm. Fink und

seine Leute hatten Zinsbewegungen falsch vorhergesagt.

Die US-Notenbank überraschte im März und April jenes

Jahres mit zwei Zinssenkungen in Folge. Angesichts der

fallenden Zinsen war abzusehen, dass amerikanische

Hausbesitzer ihre alten Hypotheken mit höheren Zinsen

bald reihenweise durch neue Hypotheken mit niedrigeren

Zinsen ablösen würden. Quasi über Nacht explodierte das

gefürchtete Risiko der frühzeitigen Rückzahlung für die

Hypothekenpapiere. Und Finks Abteilung saß auf einem

Berg von Papieren, die nun niemand mehr haben wollte, die

sich nur unter massiven Verlusten losschlagen ließen. Fast

über Nacht wurde Fink vom Liebling der First-BostonBosse zum Unberührbaren. Er wurde nicht rausgeworfen,

jedenfalls nicht direkt. Es gibt an der Wall Street bis heute

subtilere Mittel und Wege, jemanden loszuwerden. Du bist

plötzlich nicht mehr bei den richtigen Meetings, wichtige

Informationen gehen an dir vorbei. Du bist auf der Do-notcall-Liste. Niemand will mehr mit dir gesehen werden,

nicht mal im Aufzug. Deine einstigen Erfolge, die Profite,

die du dem Haus beschert hast: vergessen. Du bist Gift.

Noch schlimmer kam es für Larry. Als er schließlich

aufgab und seinen »freiwilligen« Abschied einreichte,

meldete das Wall Street Journal, ein Sprecher von First

Boston habe erklärt, Fink hätte nicht die Möglichkeit

gehabt in seiner aktuellen Position zu bleiben. Nicht einmal

die Formel mit den »neuen interessanten Projekten«, die

auf den Geschassten warteten, gönnten ihm seine

Arbeitgeber. Sie traten nach. Die Wall-Street-JournalMeldung kam einer Grabsteininschrift gleich – einem

Grabstein für das abrupte Ende einer vielversprechenden

jungen Karriere. Aus Larry war Loser Larry geworden. Bis

heute sitzt der Schlag tief. Als Reporter ihn 2010 – also

mehr als 20 Jahre später – danach fragten, sei er sichtlich