/

Автор: Айвазян С.А. Фантаццини Д.

Теги: экономика народное хозяйство экономические науки экономическая статистика финансы эконометрика

ISBN: 978-5-9776-0333-1

Год: 2014

Текст

С. А. Айвазян, д. Фантаццини

Эконометрика-2

Продвинутый курс

с приложениями в финансах

магистр

м

г ~i--:-

московская,..........

мшэ

школа

экономики

МОСКОВСКАЯ ШКОЛА ЭКОНОМИКИ

МГУ имени М. В. ЛОМОНОСОВА

С.А.Айвазян

Д. Фантаццини

Эконометри ка-2:

продвинутый курс

с приложениями в финансах

Учебник

~Москва

магистр

ИНФРА-М

2014

УДК

[31:33)(075.8)

ББК 65.051я73-1

А36

А36

Айвазян С. А., Фантаццини Д.

Эконометрика-2: продвинутый курс с приложениями в финан-

сах

: учебник / С. А. Айвазян, Д. Фантаццини. фра-М, 2014. - 944 с. (www.znanium.com)

ISBN 978-5-9776-0333-1

ISBN 978-5-16-010136-1

Агентство CIP РГБ

Продвинутый

курс

М.

: Магистр : Ин

(в пер.)

эконометрики

охватывает

ряд

важнейших

разделов

дисциплины. В частности представлены методы и модели анализа многомерных

временных рядов, последние достижения в области финансовой эконометрики (ко

пула-функции, методы управления финансовыми рисками).

Для решения задач используется экономический инструментарий, включаю

щий относительно недавно разработанные современные методы анализа многомер

ных временных рядов, байесовский подход в сочетании с приемами имитационного

статистического

моделирования,

продвинутые

численные

методы

оптимизации.

Вычислительная реализация описываемых в учебнике примеров основана на ис

пользовании статистических и эконометрических пакетов R, Stata, Eviews, GAUSS.

Для студентов и аспирантов экономической и математической специализации,

интересующихся продвинутыми эконометрическими методами и их приложениями

в финансах, а также сотрудников аналитических служб банков и инвестиционных

компаний.

УДК [31:33)(075.8)

ББК 65.051я73-1

©Айвазян С. А, Фа1Па1Щини Д.,

ISBN 978-5-9776-0333-1

ISBN 978-5-16-010136-1

©

Издательство •Магистр•,

Подписано в печать 25.07.2014. Формат 70хl00 1 / 1 в.

Печать офсетная. Гарнитура •Ньютон•.

Усл. печ. л.

76,11.

Тираж

500

экз.

(1-100

экз.). Заказ

2014

2014

ОГЛАВЛЕНИЕ

Предисловие

Гл а в а

1.

............................................. 7

Выбор общего вида модели и нелинейная

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

1.1. О подходах к выбору общего вида модели .................... 11

1.2. Нелинейные модели регрессии и линеаризация ............... 16

1.3. Вычислительные вопросы нелинейного метода наименьших

квадратов ............................................................. 31

Выводы ............................................................ 54

Гл а в а 2. Построение интегральных измерителей для

синтетических латентных категорий ....................... 57

2.1. Концептуальные основы подхода к измерению

синтетических латентных категорий ................................. 58

2.2. Исходные данные ............................................. 60

2.3. Методология построения интегральных индикаторов регрессия

измерителей синтетических латентных категорий и методы

многокритериального рейтингования ................................. 68

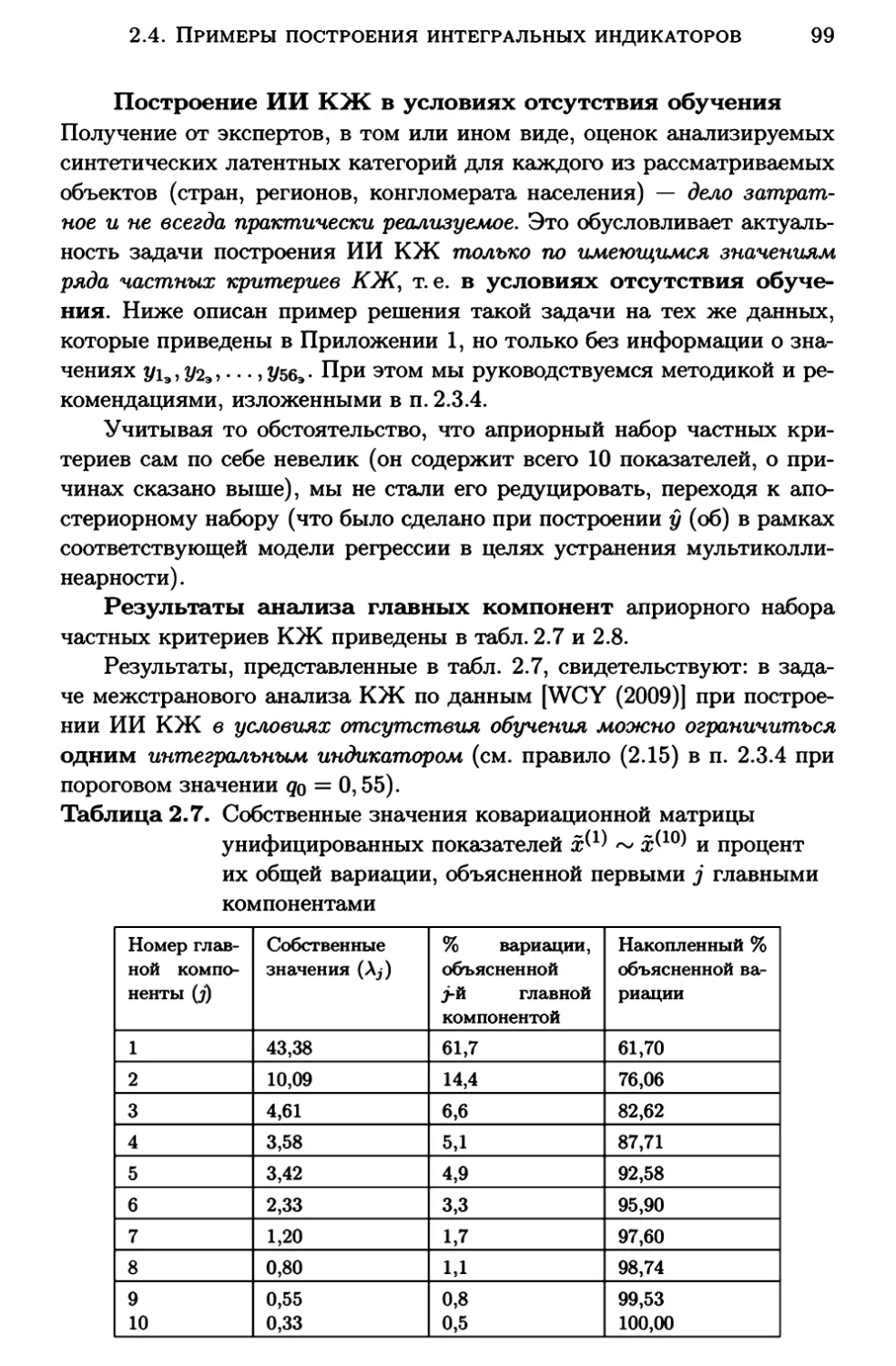

2.4.

Примеры построения интегральных индикаторов

-

измерителей

качества анализируемых синтетических латентных категорий ....... 89

Выводы

.......................................................... 119

Гл а в а З. Байесовский подход в эконометрическом

анализе

3.1.

Философия и общая логическая схема байесовского

подхода

3.2.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121

.............................................................. 121

Априорные распределения, сопряженные с наблюдаемой гене-

ральной совокупностью (определение и условие существования)

3.3.

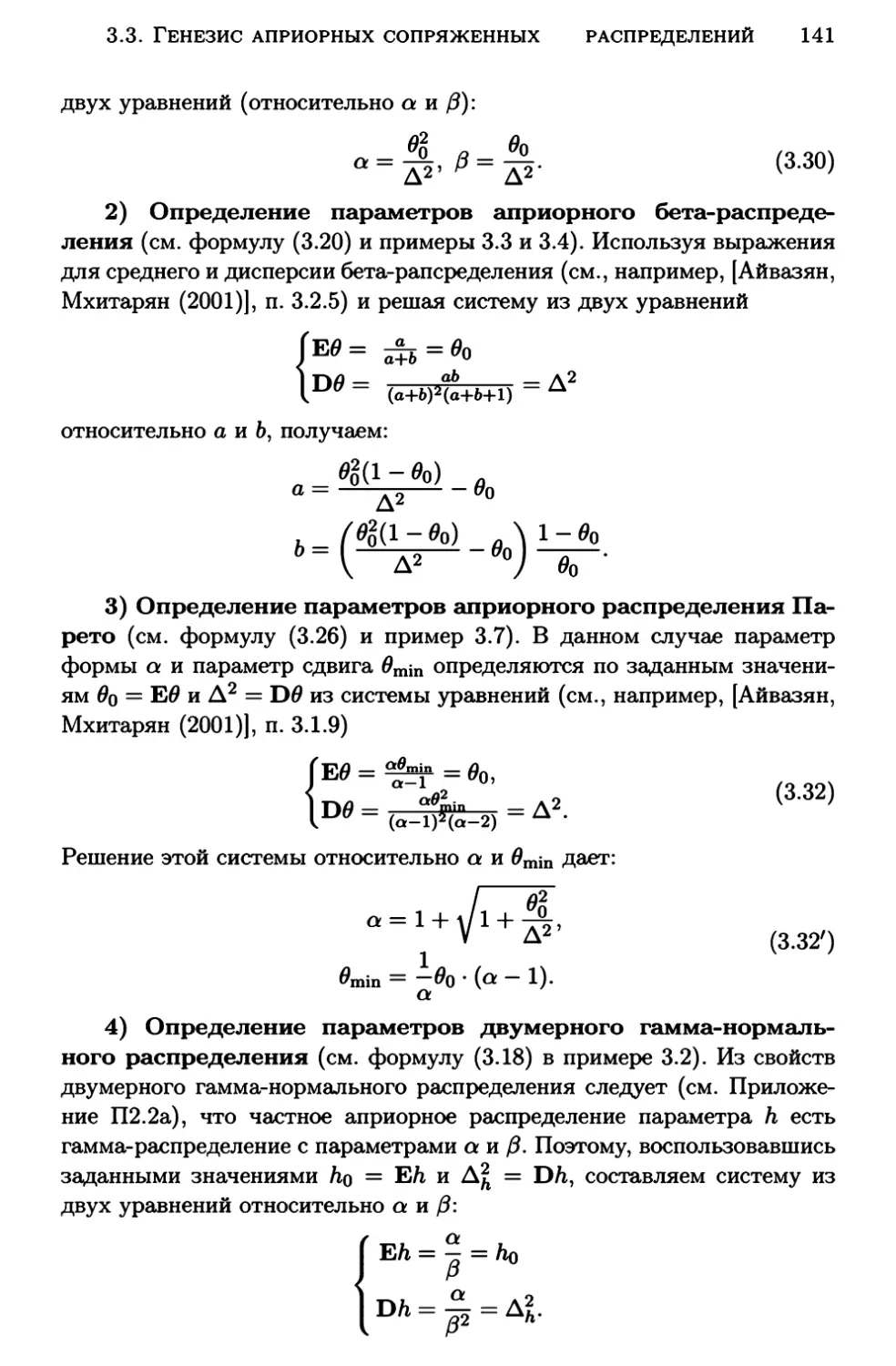

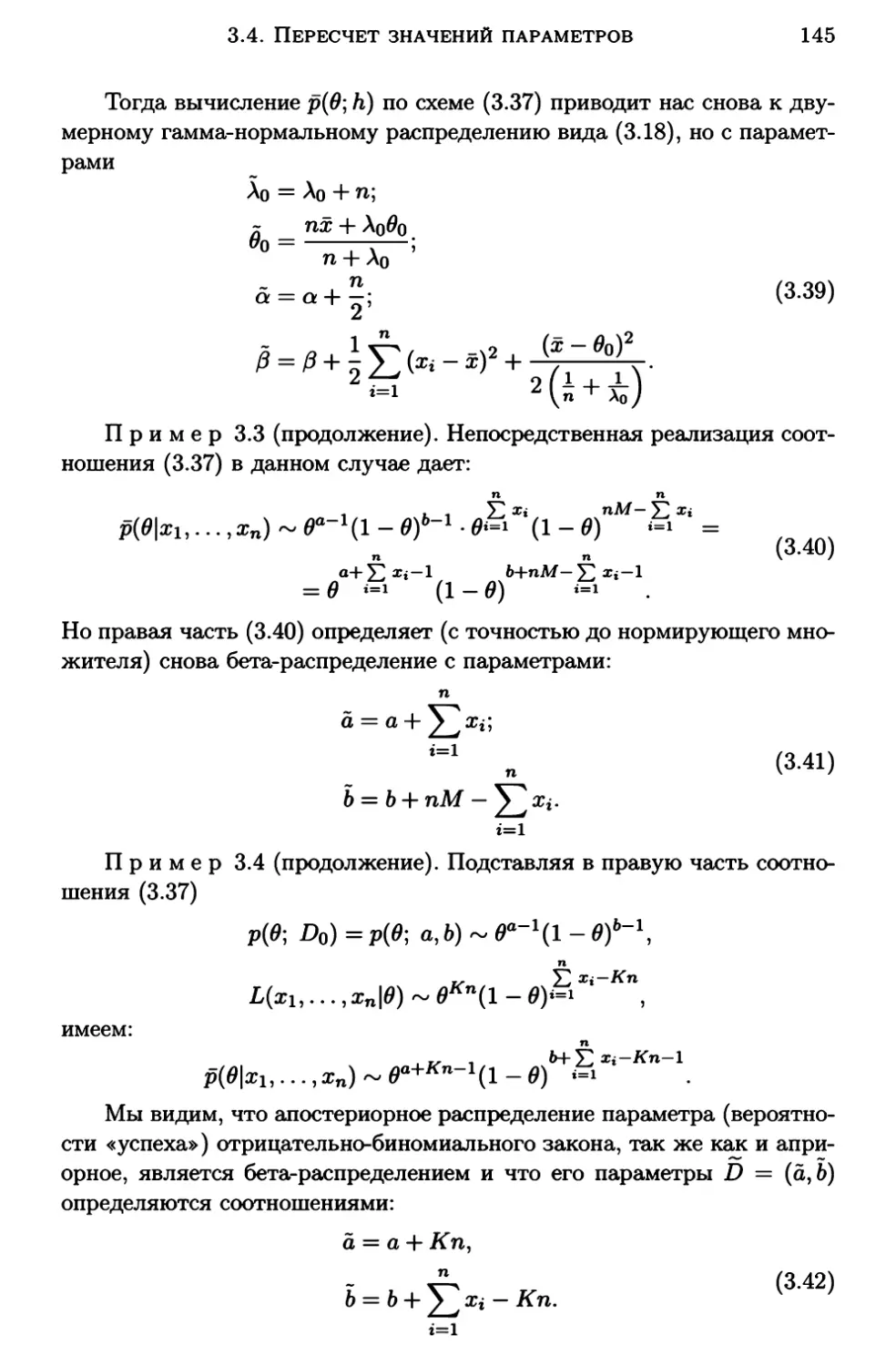

3.4.

Генезис априорных сопряженных

... 125

распределений ............ 131

Пересчет значений параметров при переходе от априорного

сопряженного распределения к апостериорному

3.5.

.................... 143

Примеры задач на точечное и интервальное байесовское

оценивание параметров модели ......................................

3.6.

148

Байесовский прогноз зависимой переменной, основанный на

нормальной классической линейной модели множественной

регрессии

............................................................ 157

Выводы .......................................................... 161

ОГЛАВЛЕНИЕ

6

Глава

4.1.

4.

Анализ многомерных временных рядов

........ 163

Многомерные временные ряды: определения и основные

понятия ..............................................................

163

4.2. Модели векторной авторегрессии (VАR-модели) ............ 166

4.3. Структурные VАR-модели (SVАR-модели) .................. 202

4.4. Системы одновременных уравнений (СОУ) ................. 223

4.5. Коинтеграция ................................................ 281

4.6. Регрессионные модели с распределенными лагами .......... 360

Выводы .......................................................... 375

Глава 5. Анализ и моделирование волатильности ....... 385

5.1. Одномерные модели авторегрессионной условной

гетероскедастичности (ARCH- и GАRСН-модели) .................. 385

5.2. Многомерные GАRСН-модели (MGARCH) .................. 433

5.3. Реализованная волатильность ............................... 468

Выводы .......................................................... 502

Гл а в а 6. Моделирование многомерных распределений

с использованием копула-функций . . . . . . . . . . . . . . . . . . . . . . . . 507

6.1. Копула-функции ............................................. 509

6.2. Эллиптические копула-функции ............................. 516

6.3. Архимедовы копула-функции ................................ 528

6.4. Парные копула-функции ..................................... 545

6.5. Меры зависимости ........................................... 557

6.6. Процедуры оценивания: параметрические методы .......... 567

6.7. Процедуры оценивания: полупараметрические и

непараметрические методы .......................................... 572

6.8. Выбор копула-функции ...................................... 583

6.9. Критерии согласия для копула-функций .................... 590

Выводы .......................................................... 618

Гл а в а 7. Анализ финансовых данных в задачах

управления риском . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 625

7.1. Введение: имеющийся опыт и некоторые общие понятия .... 625

7.2. Управление рыночным риском .............................. 632

7.3. Управление операционным риском .......................... 678

7.4. Управление кредитным риском .............................. 718

Выводы .......................................................... 855

Приложение 1. Исходные данные и результаты межстранового и

межрегионального анализа КЖН . . • • • • . . • • • . . . • • • . . . • • . . . . . • • 865

Приложение 2. Некоторые сведения об одномерных и многомерных

законах распределения вероятностей, используемые в байесовском

подходе

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 885

Литература . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 891

Алфавитн~предметный указатель

....................... 935

Предисловие

Дорогой -читатель!

В предисловии к «Методам эконометрики» [Айвазян

я гово

(2010))

рил о том, что они «охватывают весьма полный спектр методов матема

тико-статистического инструментария эконометрики по ее традицион

ным разделам», включая:

(1)

классическую линейную модель регрес

сии и классический метод наименьших квадратов;

обобщенную ли

(2)

нейную модель регрессии и обобщенный метод наименьших квадратов;

(3)

линейные модели регрессии с переменной структурой;

(4)

модели

с дискретными и дискретно-непрерывными зависимыми переменными

(модель бинарного и множественного выбора, тобит-модели);

(5)

стати

стический анализ одномерных временных рядов. Но уже в той книге

я пытался преодолеть распространенный недостаток, заключающий

ся в том, что «важнейшие для эконометрического анализа прик.л.ад

нш метоUьt многомерной статистики (дискриминантный и кластер

анализы, метод главных компонент и др.) по непонятным причинам от

сутствуют в эконометрических курсах и классических университетских

учебниках Северной Америки и Западной Европы» ([Айвазян

(2010),

с.10)). Правда, в том же предисловии признавалось, что в «Методах

эконометрики»

2010 г.

«представлены далеко не все важнейшие разделы

современной эконометрики ... Нет, например, методов и моделей анали

за многомернъtХ временн'ЬtХ рядов ... не отражены последние достижения

в области финансовой эконометрики (копула-функции, методы управ

ления финансовыми рисками), не представлены байесовский подход к

эконометрическому анализу и методы измерения и анализа синтети

ческих латентн'ЬtХ категорий, комплексно характеризующих качество

или эффективность функционирования анализируемой системы» (с.

11).

И я пообещал тогда, что «вся эта проблематика будет представлена

в продвинутом курсе эконометрики (предназначенном для магистер

ского уровня образования)».

Но, должен признаться, было непросто решиться на создание такого

учебника. Причин тому несколько.

Во-перв'ЬtХ, он охватывает области знаний, с одной стороны, еще

фактически не представленные в отечественной учебной и монографи

ческой литературе (здесь я, в первую очередь, имею в виду эконометри

ческий анализ моделей волатильности, копула-функций, разного рода

задачи управления финансовыми рисками), а с другой

-

еще не устояв

шиеся, продолжающие бурно развиваться, а потому содержащие подчас

«сырые», полуэвристические подходы и рекомендации.

Во-вторЪtХ, представленные в данном учебнике содержательные по

становки задач (построение интегральных измерителей для так пазы-

ПРЕДИСЛОВИЕ

8

ваемых синтетических латентных категорий, проблемы спецификации

анализируемых зависимостей, разноаспектный анализ и моделирование

операционных, рыночных и кредитных финансовых рисков) требуют

при своем решении использования необбятного по диапазону эконо

метрического инструментария, включающего, в частности, относитель

но недавно разработанные современные методы анализа многомерных

временных рядов, байесовский подход в сочетании с приемами имитаци

онного статистического моделирования, продвинутые численные мето

ды оптимизации. Уместить весь этот инструментарий в рамках одной,

пусть даже такой как эта объемной книги, задача невыполнимая, а по

тому в некоторых местах учебника (в основном, относящихся к главе

7,

посвященной задачам управления финансовыми рисками) нам прихо

дилось переходить к обзорному стилю изложения, предлагая читателю

находить уточнение и углубление деталей описываемых методов в ра

ботах других авторов.

В-третьих, существенное осложнение процесса создания книги бы

ло связано с ~разноязычием~ авторов. Главы

5, 6, 7

и часть главы

4

были написаны моим коллегой по Московской школе экономики МГУ

им. М.В. Ломоносова Деаном Фантаццини на английском языке, они

требовали перевода, тщательного редактирования, унификации стиля

подачи материала. Большую помощь в переводе англоязычной части

книги оказал Александр Владимирович Кудров. В переводе участво

вал и я, мне же пришлось осуществить общее научное редактирование

текста учебника.

Что же подтолкнуло авторов к выполнению столь объемной работы

по созданию предлагаемого Вашему вниманию учебника?

В первую очередь, это твердое осознание того факта, что назрела

объективная необходимость в подобном учебно-научно-методологическом

издании. Дело в том, что мировые финансовые кризисы

1998 и

2008гг.,

продолжающиеся явления экономической рецессии продемонстрирова

ли общее неблагополучие в сфере управления финансовыми рисками.

По-видимому, в определенной мере этим можно объяснить и тот про

рыв в финансовой эконометрике и связанных с ней разделах мно

гомерного статистического анализа, который мы наблюдаем в послед

ние полтора-два десятилетия. И, конечно, требуются определенные уси

лия, направленные на оснащение обучающейся молодежи и сотрудни

ков аналитических служб банков, инвестиционных компаний последни

ми научно-методологическими достижениями в этой области. Можно

признать, что в плане освоения теоретической ООзы (методов и моде

лей финансовой математики) такие усилия в отечественной научно

образовательной практике уже предприняты (см. работы А.И. Ширяе

ва, например, [Ширяев

(2004)],

и его учеников). Наша книга, насколько

ПРЕДИСЛОВИЕ

9

мне известно, является «первой ласточкой» в области знаний, посвя

щенных «приземлению» этой теоретической базы на конкретные усло

вия и конкретн'Ьtе исходн.ые данные, что и составляет главное предна

значение методов эконометрики. Отмечу также, что в книгу включены

некоторые оригинальные научно-методологические разработки авторов

(это относится, в основном, к главам

2

и

7).

Итак, наша книга адресована студентам и аспирантам экономиче

ской и математической специализации, интересующимся продвинутыми

эконометрическими методами и их приложениями в финансах, а также

сотрудникам аналитических служб банков и инвестиционных компа

ний.

Представленные в книге методы и модели могут составить содер

жание одного или нескольких (в зависимости от отведенного в учебном

плане вуза времени) семестровых курсов магистерского или аспирант

ского уровня по схеме

- 2

часа лекций,

2

часа семинарских занятий.

Вычислительная реализация описываемых в учебнике примеров осно

вана на использовании статистических и эконометрических пакетов

Stata, Eviews, GAUSS.

В заключение - о признательности

R,

авторов учебника. Прежде все

го они благодарны коллективам и администрации Московской школы

экономики Московского государственного университета им. М.В. Ломо

носова и Центрального экономико-математического института Россий

ской академии наук, плодотворная профессиональная среда которых

существенно помогала в работе над учебником. Мы благодарны так

же профессору Эдуардо Росси

(Eduardo Rossi)

из Университета Павии,

(Италия) и профессору Станиславу Анатольеву (Российская экономи

ческая школа) за любезное представление материалов по одномерным

GАRСН-моделям, которые были использованы при написании главы,

посвященной анализу волатильности. Свое любезное согласие на ис

пользование материалов по структурным VАR-моделям мы получили

также от профессора Эрика Зив6

(Eric Zivot)

из Университета Вашинг

тона, США), за что мы ему также благодарны. Наконец, мы благодарны

Алле Павловне и Галине Юрьевне Грохотовым за их нелегкий, самоот

верженный и профессиональный труд по подготовке оригинал-макета

книги.

Я отдаю себе отчет в том, что объемность и пионерный характер

предлагаемого издания являются «питательной средой» для выявления

его слабых мест и недостатков. Всю ответственность за них, конечно,

несут авторы, которые будут признательны читателям, приславшим им

или в издательство свои отзывы и критические замечания.

С.А. Айвазян

Глава

1

Выбор общего вида модели

u

и нелинеиная регрессия

1.1.

О подходах к выбору общего вида модели

Как по отдельным, частным наблюдениям выявить и описать интересу

ющую нас зависимость некоторого результирующего признака Т/ от на

бора так называемых обiJясняющих перемен:н:ых {

= ({<1>, {(2), ... {(р))',

характеризующих (наряду с другими, не подцающимися учету факто

рами) условия функционирования анализируемой системы? 1 Эта про

блема бесспорно занимает центральное место во всем прикладном ма

тематическом (и, в частности, в эконометрическом) анализе!

Попробуем уточнить и формализовать сказанное, одновременно

определив место тематики в'Ыбора общего вида модели регрессии во

всей этой проблеме. Будем полагать, что в серии экспериментов (наблю

дений) за анализируемой системой есть возможность регистрации зна

чений У1, У2,

. . . . .. , Yn

количественного (случайного по своей природе)

(1) (2)

(р))' х

х

признака Т/ и соответствующих значений

=

( х 2(1) ,х 2(2) , ...

(р) )'

,х 2

, ... ,

х

n

объясняющих переменных { =

1

= (х 1

, х1

= (Xn(1) ,xn(2) , ... ,xn(р) )'

, ••• , х 1

,

2

=

количественных

({(I), {( 2), ... , {(р))' (последние могут

быть как случайными, так и не случайными переменными). Тогда об

щая задача статистического исследования зависимости, связывающей

признак Т/ с переменными {

= ({< 1>,{<2>, ... ,{(р))',

может быть сформу

лирована следующим образом:

по результатам наблюдений

{хР>' х~ 2>' ... 'xr>; Yi}i=l,2, ... ,n

1 Верхний

(1.1)

индекс сmтрих• у вектора или матрицы здесь и далее означает опера

цию транспонирования.

Гл.

12

1.

ВЫБОР ОБЩЕГО ВИДА МОДЕЛИ И НЕЛИНЕЙНАЯ РЕГРЕССИЯ

исследуемых переменных, произведенных в ходе функциони

рования анализируемой системы, построить (оценить) такую функцию

(1.2)

которая позволи.л.а бы наи.л.уч.шим (в определенном смысле}

образом восстанавливать неизвестные значения результи

рующей переменной у по заданным значениям об"бясняющих

переменных Х = (х< 1 >, х< 2 >, ... , х(р>)'.

При широко распространенных в практике эконометрического ана

лиза критериях качества «подгонки~ наилучшее решение сформули

рованной выше проблемы получается при использовании в роли

J(X)

функции регрессии Т/ по ~, т. е. функции Е( 111~ = Х) (о других возмож

ных подходах к построению функции

и др.

f(X)

см., например, в [Айвазян

(1985)], п. 5.2 и 5.3). Поэтому речь идет обычно о выборе общего

вида именно функции регрессии Т/ по ~' причем в параметриче

ской постановке задачи, т. е. в предположении, что искомая функция

J(X)

ству

= E(ТJI~ = Х) принадлежит некоторому параметрическому семей

функций F = f (Х; 0). Так что задачей исследователя является

выбор того или иного параметрического семейства

F,

основанный на

анализе имеющихся в нашем распоряжении исходных статистических

данных

(1.1)

и на некоторых априорных сведениях о природе искомой

зависимости.

Тогда модель зависимости результирующего признака Т/ от объяс

няющих переменных ~ может быть представлена в форме:

Т/

где е

-

= Ф(~; е; 0),

(1.3)

некоторая остаточная случайная составляющая, аккумули

рующая в себе влияние на Т/ всех неучтенных в ~ факторов, а

0

=

= (81, 82, ... ... , 8т)' - вектор-столбец неизвестных (подлежащих оцениванию по наблюдениям

(1.1))

Соответственно, функция

параметров модели.

f(X)

из

(1.2)

определяется как функция

регрессии Т/ по~' т. е.

f(X; 0) =

Е(ТJ 1 ~

= Х) = Е(Ф(~; е; 0)

1~

= Х),

(1.4)

где операция усреднения (Е) производится по всем возможным значе

ниям случайной величины е.

Отметим, что как в нашем учебнике [Айвазян

(2010)], так и в боль

шинстве других отечественных и зарубежных учебников по экономет

рике выбор структуры функции Ф(~; е; 0), а вместе с ней и выбор об

f (Х; 0) был предопределен, а именно:

Ф(~; е; 0) = 80 + 81~< 1 > + · · · + 8р~(р) + е

щего вида функции

1.1. 0

ПОДХОДАХ К ВЫБОРУ ОБЩЕГО ВИДА МОДЕЛИ

13

и, соответственно:

f(X; 0) = 80 + 81х< 1 >

+ · · · + 8рх(Р)

(равенство нулю среднего значения остатка, т. е. тождество Ее

=

О,

обеспечивается соответствующим подбором значения свободного члена

80).

Таким образом, рассматривались только линейные (и относи

те.п:ьно об~ясняющих переменных, и относите.п:ьно оцениваемых пара

метров) модели.

Подчеркнем, что главная специфика модели, главные неудобства

исследователю доставляет

f(X; 0)

факт нелинейности функции регрессии

по оцениваемым пара.метрам

0.

Если же функция

f(X; 0)

линейна по параметрам, но нелинейна по объясняющим переменным,

то дополнительных принципиальных сложностей в оценке параметров

и в исследовании свойств получаемых оценок обычно не возникает.

В качестве примера подобной ситуации рассмотрим так называемую

полиномиальную регрессию.

Полиномиальная регрессия. Пусть функция регрессии

f (Х; 0)

имеет вид алгебраического полинома от объясняющих переменных х< 1 >,

х< 2 >, ... , х(р> степени т. Ограничимся в своем примере для определен

ности случаем одной объясняющей переменной, т.е. р

тичным порядком полинома, т. е. т

=

2

= 1,

и квадра

(переход к общему случаю

осуществляется без каких-либо принципиальных трудностей). Итак:

так что, располагая наблюдениями

{Xi, Yi} i=I,n, мы имеем уравнения

регрессии вида

где регрессионные остатки

e1,E:2, ••• ,E:n

полагаются одинаково (О;и 2 )

нормально распределенными и взаимнонезависимыми.

Представим функцию регрессии

f (х; 0) = 80 + 81х + 82х2

в системе

базисных функций

{<ро ( х); <р1 ( х); <р2 ( х)}, являющихся ортогональными

(на множестве наблюдений {xi}i=l,n) полиномами Чебышева (см.,

например, п. 7.1.4 в [Айвазян и др. (1985))), т. е. :

i

= 1,2, .. . ,n,

(1.5)

14

Гл.

ВЫБОР ОБЩЕГО ВИДА МОДЕЛИ И НЕЛИНЕЙНАЯ РЕГРЕССИЯ

1.

n

n

Ех~-хЕх~

=

( )

ср2 Xi

i=l

2

Xi -

i=l

n

Ex~-nx2

i=l

1 n

а

х= - LXi·

n.i=l

Ортогональность полиномов <ро( х), <р1 ( х) и <р2 (х) на множестве наблю

дений {х1,х2,

... ,xn}

означает, что

n

L cpj(Xi)<pk(xi) =О

при j =f. k.

(1.6)

i=l

Интерпретируя в уравнении

(1.5)

функции сро, <р1 и <р2 как объяс

няющие переменные в классической линейной модели множественной

регрессии (КЛММР) и воспользовавшись свойством

(1.6),

а также фор

мулами и свойствами МНК-оценок КЛММР (см., например, [Айвазян

(2010)),

гл.

4),

имеем:

k

2

=О;

1; 2;

А

у- LBk<pk(x) < t1 2P(n- 3) · u ·

k=O

(выполнение последнего неравенства гарантируется с доверительной ве

роятностью Р, а ta(v)

это 100а%-ная точка распределения Стьюдента

-

с v степенями свободы).

В этой главе мы выходим за пределы линейных (по оцениваемым

параметрам) моделей регрессии. Подразумевается, что мы решили

предварительно вопрос о подборе таких функций Ф (и, соответствен

но,

/),

которые наилучшим в определенном смысле образом соответ

ствовали бы имеющимся в нашем распоряжении данным

(1.1)

и апри

орным сведениям о природе искомой зависимости. Приходится кон

статировать, что этап исследования, посвященный выбору общего ви

да функции регрессии

(параметризация

модели), бесспорно, является

ПОДХОДАХ К ВЫБОРУ ОБЩЕГО ВИДА МОДЕЛИ

1.1. 0

15

ключевым: от того, насколько удачно он будет реализован, решающим

образом зависит точность восстановления значения результирующего

показателя у по значениям объясняющих переменных. В то же время

приходится признать, что этот этап находится, пожалуй, в самом невы

годном положении: к сожалению, не существует системы стандартных

рекомендаций и методов, которые образовывали бы строгую теорети

ческую базу для его наиболее эффективной реализации.

Остановимся на некоторых рекомендациях, связанных с реализаци

ей тех основных моментов, учет которых необходим при решении про

блемы выбора общего вида функции регрессии.

(i)

Максима.л:ьное испо.л:ьзование априорной информации о содер:нса

телъной сущности анализируемой зависимости (см. п.

[Айвазян

(ii)

(iii)

п. 6.1 в [Айвазян и др.

в

(1985)]).

Предварите.л:ьный анализ геометрической структуры мно

:жества

исходных

[Айвазян

(2010)],

статистических

данных

п. 6.2 в [Айвазян и др.

(см.

п.

2.5.2

в

(1985)]).

Испо.л:ьзование специал'ЬНЫХ математико-статистических кри

териев

об

согласия,

общем

[Айвазян

(iv)

(2010)],

2.5.1

виде

с помощ'Ью которых проверяются гипотезы

анализируемой

зависимости

(см.

п.

2.5.3

в

(2010)]).

Математико-статистический и графический анализ оценен

ных остатков €i

= Yi- J(Xi; е), -i = 1, 2, ... , n, которые долж:

ны «вести себя» определенн'ЫМ образом в случае прави.л:ьного вы

бора общего вида функции

J(Xi; 0)

(см., например, [Дрейнер,

Смит

(1986)], гл. 3, а так:нсе [Мостеллер, Тьюки (1982)],

1, стр. 189-192 и выпуск 2, гл. 16, с.144-182).

(v)

Поиск

модели,

наиболее

устойчивой

к

выпуск

варьированию

состава выборочных данных, на основании которых она оце

нивается (см. п. 6.3.2 в [Айвазян и др.

(vi)

(1985)]).

Поиск компромисса ме:нсду сло:нсностъю модели и mоч

ностъю ее оценивания (которая зависит от соотношения

числа

n

исполмуемых наблюдений и числа т оцениваемых па

раметров).

В распространенных компьютерных пакетах программ

SPSS, E-views

(STATA,

и др.) эта идея реализована с помощью подсче

та так называемых информационных статистик Акаике

(AIC)

и

16

Гл.

ВЫБОР ОБЩЕГО ВИДА МОДЕЛИ И НЕЛИНЕЙНАЯ РЕГРЕССИЯ

1.

Шварца

и

(Schwarz), определяемых

[Schwarz {1978))):

AIC

формулами {см.

[Akaike {1973))

= 2m +ln (~ te~);

n

n

Schwarz = m · lnn

n

i=l

+ ln (~ te~).

n

i=l

Выбирают ту модель, для которой значения этих статистик мень

ше.

С учетом того факта, что с ростом сложности модели

стом числа оцениваемых параметров

еме выборки

n

m)

(т. е.

с ро

при фиксированном объ

точность оценивания падает, в этих статистиках к

минимизируемому обычно критерию метода наименьших квадра-

n

тов ( Е €~) добавляется штраф за перепараметризацию модели {в

i=l

критерии Шварца он несколько выше). Это, в общем-то, некая эвристи'Ческа.я попытка реализации идеи поиска компромисса меж

ду

m

и

n.

Гораздо более тонкий подход к реализации этой идеи

предложен в работе [Вапник

{1979)).

Здесь мы ограничимся, в ос

новном, ссылками на работы, в которых все эти идеи развиваются,

с тем чтобы в дальнейшем сосредоточиться на анализе нелиней

ных моделей: способах их линеаризации (п.1.2), вычислительных

аспектах оценивания их параметров и свойствах получаемых при

этом оценок (п.1.3).

1.2.

Нелинейные модели регрессии

и линеаризация

Многие важные связи в экономике являются нелинейными. Примеры

такого рода регрессионных моделей доставляет нам изучение так на

зываемых производственных функций (зависимостей, существующих

между объемом произведенной продукции и основными факторами про

изводства

-

трудом, капиталом и т. п.), функций спрос.а (зависимостей,

существующих между спросом на какой-либо вид товаров или услуг, с

одной стороны, и доходом и ценами на этот и другие товары

-

с дру

гой), доходностей и рисков на фондовых рынках. Ниже мы подробнее

обсудим возможный общий вид этих и других моделей. Как уже было

отмечено выше, этап параметризации регрессионной модели, т. е. вы

бора параметрического семейства функций

{! (Х; 0)},

в рамках кото

рого производится дальнейший поиск неизвестной функции регрессии

1.2.

f(X) =

НЕЛИНЕЙНЫЕ МОДЕЛИ РЕГРЕССИИ И ЛИНЕАРИЗАЦИЯ

17

Е(у 1 Х), является одновременно наиболее важным и наименее

формализованным и теоретически обоснованным этапом регрессионно

го анализа. Если же в результате реализации этого этапа эконометрист

пришел к выводу, что функция

f (Х; 0)

нелинейна, то далее он обычно

действует следующим образом:

•

вначале он пытается подобрать такие преобразования к анализи

руемым переменным у, х< 1 >, ... , х<Р), которые позволили бы пред

ставить искомую зависимость в виде линейного соотношения меж

ду преобразованными переменными; другими словами, если

rpo,

<р1, ••• , <рр -

те самые искомые функции, которые определяют пе

преобразованным переменным, т. е. у = tpo(y), х< 1 > =

реход к

= <р1 (x(l>), ... , х(р) = <рр(х(р>), то связь между у и х = (х< 1 >' ... ,

х(р>) мож~т быть представлена в виде линейной функции регрес

сии у по Х, а именно:

i

= 1, 2, ... , n;

эту часть исследования обычно называют процедурой линеа

ризации модели;

•

в случае невозможности линеаризации модели приходится иссле

довать искомую регрессионную зависимость в терминах исходн:ых

переменных, а именно:

если спецификация регрессионных остатков

ei соответствует усло

виям классической модели, то для вычисления МНК-оценок емнк

векторного параметра 0 решается оптимизационная задача вида

. . . = argmш. L {Yi 0мнк

n

е

.

i=l

f(Xi; 0)) 2 .

Методам преодоления возникающих при этом вычислительных

трудностей посвящен п.

1.2.1.

1.3.

Некоторые виды нелинейных зависимостей,

подцающиеся непосредственной линеаризации

Итак, пусть у и Х

=

(х< 1 >,х< 2 >, ... ,х(р>)'

- исходные анализируемые

переменные (соответственно результирующая и объясняющие), а е

-

случайная остаточная компонента, участвующая в записи регрессион

ной зависимости, связывающей между собой у и Х.

18

Гл.

1.

ВЫБОР ОБЩЕГО ВИДА МОДЕЛИ И НЕЛИНЕЙНАЯ РЕГРЕССИЯ

В представлении исходн:ых наблюдений

(1.1)

нам будут удобны в

дальнейшем следующие обозначения:

Х=

1

1

(1)

Х1

(1)

Х2

(2)

х(р)

(2)

х(р)

Х1

Х2

1 Xn(1) Xn(2)

У = (У1У2 ... Yn)'

1

2

xw>

rv

(n

х (р

+ 1}} -

матрица

наблюденных значений

(1.la}

объясняющих переменных;

вектор-столбец наблюденных значений зависимой

rv

переменной.

За редким исключением вопросы линеаризации анализируемых связей

решаются на основе рассмотрения nарных зависимостей (и графиче-

ски представляющих их парных корреляционных полей} типа (х~Л, Yi)

(j) , xi(l)) , i. = 1, 2 , ... , n. поэтому ниже будут представлены и проанаи ( xi

лизированы именно парные регрессионные зависимости, поддающиеся

линеаризации.

Зависимости гиперболического типа

1}

Предположим, что анализируемые переменные и случайные регрес

сионные остатки соответственно х, у и е связаны между собой стати

стической зависимостью вида

(О< х

< оо).

/(z;e)

Во

------------------------81 <о

о

Рис. 1.1. График гиперболической зависимости вида /(х; 0) = 80

+~

1.2.

+

НЕЛИНЕЙНЫЕ МОДЕЛИ РЕГРЕССИИ И ЛИНЕАРИЗАЦИЯ

19

+

Соответствующая кривая регрессии f {х; 0) = f {х; 80, 81)

80

81/х (см. рис.1.1) характеризуется двумя асимптотами (т. е. прямы

ми, к которым график функции неограниченно приближается, не до

стигая их)

-

горизонтальной (у=

80)

и вертикальной (х =О). С помо

щью преобразования объясняющей переменной х

= 1/х

( т. е. при пере

ходе к новой объясняющей переменной х) эта зависимость приводится

к линейному виду у

= 80 + 81 х + €.

МНК-оценок параметров

80

и

81

Соответственно при вычислении

второй столбец матрицы Х должен

быть сформирован из чисел 1/х1, 1/х2,

.. ., 1/xn.

f(z; 8)

б)

f(z; 0)

а)

о

О

Рис.

1.2.

Во

- 81

График гиперболической зависимости вида /(х; 0)

а) случай

б} случай

2)

80

80

<О;

>О;

81 >О

81 < О

(для х

(для х

=

1/(8о

+ 81х):

> -80/81);

> -80/81)

Пусть переменные х, у и случайные регрессионные остатки €

связаны между собой статистической зависимостью вида

1

у=-----

80 + 81х + е

(см. рис.1.2). Очевидно, мы придем к линейной модели у=

+ €,

80 + 81х

+

если в качестве результирующего признака рассмотрим перемен

ную у

оценок

=

1/у. Следует не забыть только, что при вычислении МНК

80 и 81

надо использовать в качестве вектора наблюденных зна

чений зависимой переменной вектор У= (1/у1, 1/у2, .. ., 1/уп)'.

3) Если этап параметризации модели регрессии приводит нас

висимости вида

х

у=-----

8ох

+ 81 + хе

к за

Гл.

20

1.

ВЫБОР ОБЩЕГО ВИДА МОДЕЛИ И НЕЛИНЕЙНАЯ РЕГРЕССИЯ

(см. рис.1.3), то линеаризацию исследуемой связи обеспечит переход к

новым переменным у= 1/у их= 1/х. Легко видеть, что эти перемен

ные будут связаны между собой зависимостью вида

/(z; 0)

/(z; 8)

а)

б)

1

80

81

80

Рис.

1.3.

о

График гиперболической зависимости вида /(х; 0) = Вож~в 1 :

а) случай 80 > О; 81 < О (для х > -81/80);

6)

случай

80 > О; 81 > О

(для х

> -81/80)

Очевидно, что матрицы Х и У, используемые в формулах метода

наименьших квадратов при вычислении оценок Во и

должны фор

мироваться не из наблюденных значений, соответственно Xi и Yi, а из

обратных к ним величин Xi = 1/xi и Yi = 1/Yi·

Заметим, что функции, изображенные на рис.1.1 (вариант 81 <О)

и 1.3 (вариант б)) используются в определенных ситуациях при постро

81,

ении так называемых кривых Энгеля, которые описывают зависимость

спроса на определенный вид товаров или услуг (у) от уровня доходов (х)

потребителей. При этом спрос определяется либо абсолютными, либо

относительными (по отношению к общим потребительским расходам)

расходами на данный вид товаров или услуг. Функции, изображенные

на рис.

1.1

(вариант

81

>О),

1.2. а)

и

1.3. а)

могут оказаться полезными

при изучении спроса на товар (у) в зависимости от его цены (х).

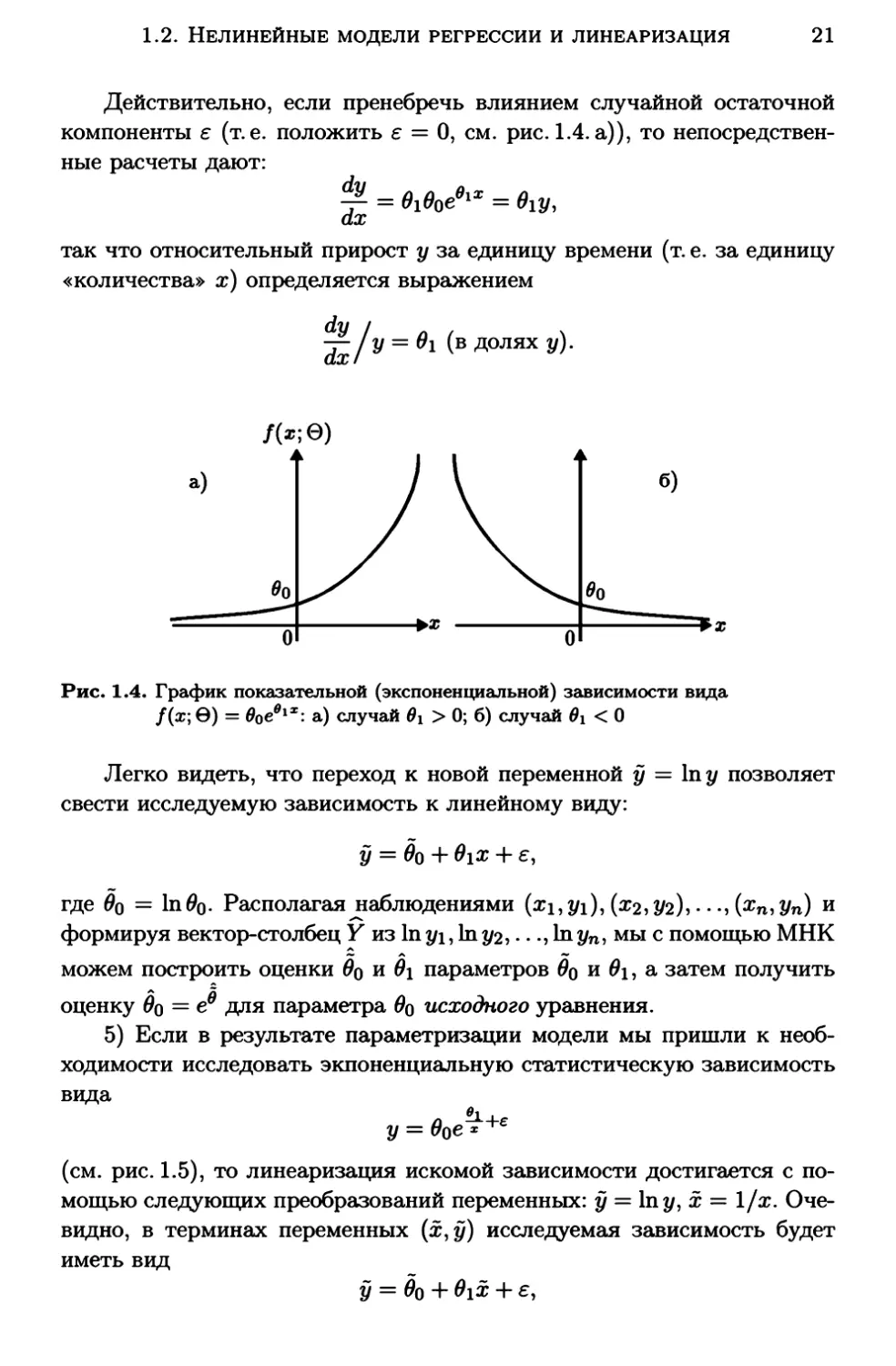

Зависимости показательного (экспоненциального) типа

4)

Достаточно широкий класс экономических показателей характери

зуется приблизите.л:ьно постоянн'ЬLМ. темпом относите.л:ьного приро

ста во времени. Этому соответствует следующая форма зависимости

этого показателя (у) от времени (х):

1.2.

НЕЛИНЕЙНЫЕ МОДЕЛИ РЕГРЕССИИ И ЛИНЕАРИЗАЦИЯ

21

Действительно, если пренебречь влиянием случайной остаточной

компоненты е (т. е. положить е

= О,

см. рис.1.4. а)), то непосредствен-

ные расчеты дают:

dy 8 () 8 х 8

dx = 1 ое 1 = lY,

так что относительный прирост у за единицу времени

(т. е.

за единицу

~количества~ х) определяется выражением

dy/ у= 81 (в ДОЛЯХ у).

dx

/(z;0)

б)

а)

о

Рис.

1.4.

График показательной (экспоненциальной} зависимости вида

/(х; 0) = 8ое 81 ж: а) случай 81 >О; б} случай 81 <О

Легко видеть, что переход к новой переменной у

=

ln у

позволяет

свести исследуемую зависимость к линейному виду:

у=Во+81х+е,

где Во = ln 80. Располагая .......наблюдениями (х1, У1), (х2, У2), ... , (xn, Yn) и

формируя вектор-столбец у из ln Yl, ln у2, ... , ln Yn, мы с помощью МНК

можем построАить оценки Во и 81 параметров Во и 81, а затем получить

оценку Во

5)

=

её для параметра 80 исходного уравнения.

Если в результате параметризации модели мы пришли к необ

ходимости исследовать экпоненциальную статистическую зависимость

вида

.o.i.

у= 80 е ж +е

(см. рис.1.5), то линеаризация искомой зависимости достигается с по

мощью следующих преобразований переменных: у

= ln у, х = 1/х. Оче

видно, в терминах переменных (х, у) исследуемая зависимость будет

иметь вид

Гл.

22

ВЫБОР ОБЩЕГО ВИДА МОДЕЛИ И НЕЛИНЕЙНАЯ РЕГРЕССИЯ

1.

f(z; 0)

f(z; 0)

а)

б)

Во ------------------

Во ------------------

0

Рис.

1.5.

z

0---------z

График показательной (экспоненциальной) зависимости вида

f(x; 0) = 8oe 81 f':z: а) случай 81 > О; 6) случай 81 < О

где Во = ln8o. Соответственно вектор-столбец У и матрица Х, участ

вующие в формулах МНК, определяются по исходным наблюдениям

{(xi, Yi)}i=l,2, ... ,n

следующим образом:

х

6)

-- (l/x1,

1

1

l/x2

...

1 )'

. . . 1/xn

Весьма гибкую форму параметризации искомой регрессионной

зависимости представляет один из частных случаев так называемой ло

гистической кривой (см. рис.1.6)

1

(-оо

у=------

80

+81е-х +е

< х < +оо).

/(z;0)

1

Во

Рис.

1.6.

График логистической кривой вида

случай

Кривая

у

=

81 >

f (х; 0)

f(x; 0) =

1/(8о

+ 81е-"'):

О

имеет две горизонтальные асимптоты у

l/80 и «точку перегиба~ (хо

=

In(81/80), Уо

=

=

О и

1/280). Линеариза

ция этой зависимости производится с помощью перехода к переменным

у

=

1/у их

=

е-х. Соответственно, вектор-столбец У и матрица Х,

1.2.

НЕЛИНЕЙНЫЕ МОДЕЛИ РЕГРЕССИИ И ЛИНЕАРИЗАЦИЯ

23

участвующие в формулах МНК, определяются по исходным наблюде

ниям {(xi, Yi)}i=l,2, ... ,n следующим образом:

1

Логистические кривые используются для описания поведения по

казателей, имеющих определенные «уровни насыщения~, например для

описания зависимости спроса на товар (у) от дохода (х).

Зависимости степенного типа

7)

Широко распространены в практике социально-экономических ис

следований так называемые стеnенн'Ьtе зависимости. Степенная мо

дель множественной регрессии имеет вид

Очевидно, при переходе к переменным fj

=

1, 2, .. . ,р)

=

ln у, х<Л

=

ln х<Л (j

=

можно представить эту зависимость в виде КЛММР, а

именно:

где iio

= ln Оо.

При оценке параметров iio, 81, ... , Ор участвующие в фор-

.....

.......

мулах МНК вектор-столбец У и матрица Х будут определяться по

исходным наблюдениям {х~ 1 ), х?>, . .. , х?'>; Yi}i=l,2, ... ,n следующим обра

зом: У = (lny1,lny2, ... ,lnyn)', а (j + 1)-й столбец матрицы Х есть

(j) '

.

.......

(lnx 1(j) , lnx2(j) , ... ,lnxn),

J = 1,2, ... ,р (первый столбец матрицы Х,

как обычно, составлен из одних единиц). Графики зависимостей данно

го типа для случая р

= 1

представлены на рис.1.7.

Важную роль играют зависимости степенного типа в задачах по

строения и анализа производственн:ы.х функций (у - объем произведен

ной продукции, х< 1 >, х< 2 >, ... - основные факторы производства: труд,

капитал и т. д.). Достаточно часто используются степенные зависимости

и при построении и анализе функций спроса (у - спрос на определен

ный вид товаров или услуг, х< 1 > - доход потребителя, х< 2 >, х< 3 >,

... -

цены на данный и другие виды товаров).

Гл.

24

1.

ВЫБОР ОБЩЕГО ВИДА МОДЕЛИ И НЕЛИНЕЙНАЯ РЕГРЕССИЯ

/(z;0)

/(z;0)

б)

Рис. 1.7. График степенной зависимости вида /(х;0} = 8ох 81 : а) случай 81 >О;

б} случай

81 <

О

Отметим, что при анализе степенных регрессионных зависимостей

прозрачную содержательную интерпретацию получают коэффициенты

81, 82, .. ., 8р,

а именно: в соответствии с определением коэффициента

эластичности признака у по объясняющей переменной х<Л (см., на

приметр, п.2.9.4 в [Айвазян (2001)]) величина 8j = дlnf(X;0)/дlnxШ

есть не что иное, как коэффициент эластичности анализируемого ре

зультирующего показателя по j-й объясняющей переменной. Можно,

кстати, показать, что если эластичность у по каждой из объясняющих

переменных х<Л постоянна ( т. е. не зависит от того, при каких именно

значениях объясняющих переменных она вычисляется), то у и Х могут

быть связаны только зависимостью степенного типа.

Зависимости логарифмического типа

8)

На рис.1.8 представлены графики зависимостей логарифмического

типа:

(О <х

/(z;0)

Рис.

1.8.

/(z;0)

а)

График логарифмической зависимости вида

а) случай

81

>О; б} случай

Кривые на рис.

1.8

< оо).

81

f (х; 0) = 80 + 81 ln х:

<О

проходят через точку

(1; 80)

стве вертикальной асимптоты ось у (т. е. прямую х

и имеют в каче

=

О). Переход к

1.2.

НЕЛИНЕЙНЫЕ МОДЕЛИ РЕГРЕССИИ И ЛИНЕАРИЗАЦИЯ

25

линейному виду зависимости осуществляется с помощью логарифми

ческого преобразования объясняющей переменной: х

......

= lnx. Соответ-

ственно, второй столбец матрицы Х, участвующей в формулах МНК,

будет иметь вид:

(lnx1, lnx2, ... , lnxn)'.

Подбор линеаризующего преобразования

1.2.2.

(подход Бокса-Кокса)

В предыдущем пункте описан набор зависимостей, поддающихся лине

аризации с помощью подходящих преобразований анализируемых пере

менных. Но решение вопроса о том, к какому именно из перечисленных

линеаризуе.м:ых типов зависимостей следует отнести наш конкретный

случай, является задачей непростой. Можно, конечно, действовать ме

тодом «проб и ошибок~: последовательно построить по имеющимся у

нас исходным статистическим данным

(1.1)

каждую из альтернативно

го набора линеаризуемых моделей, а затем выбрать из них наилучшую

в смысле какого-то «критерия качества~

(например, по максимально

му значению подправленной на несмещенность оценки коэффициента

детерминации

....... 2

R* , см.

формулу

(3.35)

в [Айвазян

(2010)]).

Английские статистики Г. Бокс и Д. Кокс предложили более форма

лизованную процедуру подбора линеаризующего преобразования 2 • Их

метод основан на предположении, что искомое преобразование принад

лежит определенному однопараметрическому семейству преобразова

ний вида

Уi(Л)

,\

= Yi;

1

' х~j)(Л) =

(

(j)),\

xi л -

1

'

i

= 1, 2, ... , n.

(1.7)

Точнее их гипотезу можно сформулировать следующим образом:

существует такое вещественное

( по.яо:жите.л:ьное

или отрицатель

ное) число Л *, что один из двух ни:жеследующих вариантов представ

ления искомой регрессионной зависимости ме:жду наблюдаем'Ьl.Ми пе

ременнъши у и Х

(х< 1 >,х< 2 >,

,х<Р>):

=

...

или

- (л'*)

Yi

= (}о + (}1Xi(1) + ... + (}pXi(р) + Ei,

i = 1, 2, ... , n,

(1.8')

будет удовлетворять всем требованиям нормальной классической ли

нейной модели мно:жественной регрессии (см.

2 См.:

(4.1)

в [Айвазян

(2010)]).

Вох G.E.P. and Сох D.R. An Analysis of Тransformations / / Journ. of Royal

Statist. Soc. Series В. Vol. 26 (1964}. Р. 211-243.

Гл.

26

1.

ВЫБОР ОБЩЕГО ВИДА МОДЕЛИ И НЕЛИНЕЙНАЯ РЕГРЕССИЯ

а меч ан и е

3

1.

Преобразования вида

(1.7)

применяются обычно

к переменным, принимающим только nоложительн:ы.е значения. По

этому если это не так, то вначале подбирают «сдвиговые~ констан

ты с< 0 >, с< 1 >,

с(Р), которые обеспечивают положительность значений

... ,

Yi + с< 0 > их?>+ c(j) (j = 1, 2, ... ,р), а затем к сдвинутым значениям

переменных применяют данное преобразование, т. е.:

( ·

(О))~ - 1

--(')=

Yi+c Л

Yi

л

а меч ан и е

3

2.

--(')=

' Xi

л

(

(j)

xi

(j))~ - 1

+сЛ

(·=12

) (17')

i

' ' ... ' n .

.

Семейство степенных преобразований вида

(1.7)

(или (1.7')) весьма широко и гибко. При Л = 1 модели (1.8) и (1.8')

являются линейными относительно Yi и х~ 1 ), х~ 2 ), ••• , х~р). При Л = О

мы имеем степенную зависимость между у и Х (см. п.1.2.1), поскольку

Yi(O) = lim(yf - 1)/Л = lnyi и х~Л(о) = lim[(x(j))~ - 1]/Л = lnx?>. При

~~о

~~о

других значениях Л уравнения

(1.8)

и

будут связывать между

(1.8')

собой какие-то степени исходных переменных.

Оценка неизвестного значения параметра Л. Таким образом,

если исходить из справедливости сформулированной выше гипотезы,

подбор линеаризующего преобразования анализируемых переменных

сводится к оценке параметра Л в формулах

(1.7)

или

(1.7')

по имею

щимся в нашем распоряжении исходным статистическим данным

(1.1 ).

Эта проблема решается с помощью метода максимального правдопо

добия. Будем исходить для определенности из справедливости нашего

допущения применительно к представлению искомой модели в форме

(1.81),

т. е. в матричной записи при неизвестном значении параметра Л

у(Л) и Х связаны между собой уравнением

У(Л) =Х0+е,

(1.8")

где У(Л) = (у1(Л), ii2(Л), ... , iin(Л))', Уi(Л) = (yf - 1)/ Л (мы предполага

ем, что все Yi положительны), Х- матрица размерности nx (p+l) ранга

р+ 1 из наблюденых значений объясняющих переменных (см. (1.la)), а

е = (е1, е2, ... , en)' - вектор-столбец (О, и2 )-нормально распределенных

и взаимнонезависимых регрессионных случайных остатков.

Для составления уравнений метода максимального правдоподобия

относительно неизвестных параметров Л, 0 и и 2 при заданных значе

ниях У и Х выпишем вначале функцию правдоподобия

iin

1

L(y1,ii2, ... ,

Х; Л, 0, и2 ) для преобразованных значений Уi(Л), а затем, вос

пользовавшись правилом вычисления закона распределения вероятно

стей случайных величин, являющихся заданными функциями от из

вестных случайных величин (см. п.

4.4,

формулу

(4.11)

из [Айвазян,

1.2.

НЕЛИНЕЙНЫЕ МОДЕЛИ РЕГРЕССИИ И ЛИНЕАРИЗАЦИЯ

27

Мхитарян

(2001)]), определим нужную нам функцию правдоподобия

L(y1, у2, ... , Yn 1 Х; Л, 0, и 2 ) для непосредственно наблюденн'ЫХ значе

ний Yi·

Таблица 1.1. Соответствия в обозначениях формулы (4.11)

из [Айвазян, Мхитарян (2001)] и п. 1.2.2 текста

№

п/п

Смысл понятия

Обозначения

или характеристи-

формулы

(4.11)

Обозначения, принятые в данном пункте

ки, используемой в

формуле

1

(4.11)

Размерность

р

п

анализируемых

случайных

величин

2

~ = (~(1)' ... '~(Р))

Случайная ве-

У(Л) = (У1 (Л), ... , Уп(Л))'

личина, распре-

деление которой

задано

3

1J = (ТJ(l)' ... '1/(Р))

Случайная ве-

У = {У1' · · · 'Уп)'

личина, распре-

деление которой

надо вычислить

4

У= g(У(Л)),

1J = g(~)

Преобразование,

где Yi = (Луi

связывающее ис-

+ 1) 1 1~

следуемые случайвые величины

5

~

Обратное пре-

= g-1(1/) =

(g!l(ТJ), ... , g;l(ТJ))

образование, свя-

6

У(Л) = g- 1(Y) =

(g!l{Y), ... ,g;l(Y)),

зывающее исследу-

где

емые величины

9i 1 (Y) = Yi = (yt - 1)/Л

J = ldet ( дg~1<~;>) 1,

Определитель

матрицы преобра-

i,l=l,2, ... ,p

зования (якобиан)

J(Л)

.

}il =

= ldet (jil)I,

Yi

с-1

о

при

при

где

i = l;

i =F l,

i,l = 1,2, ... ,n

Опираясь на результаты п.

4.2.2 и,

в частности, соотношения

(4.20)-

(4.23) из [Айвазян (2010)], и с учетом взаимной независимости и

(80 + 8 1 х?> + · · · + 8рх?'>, и 2 )-нормальной распределенности случайных

величин Yi (i = 1, 2, ... , n) имеем:

L(y1, й2, ... , Уп 1 Х; Л, 0, и 2 )

=

1

!!

(27Г)2(и

2

!!

)2

=

1 (У-Х0)'(У-Х0)

} .

х ехр { -22 и

(1.9)

28

Гл.

1.

ВЫБОР ОБЩЕГО ВИДА МОДЕЛИ И НЕЛИНЕЙНАЯ РЕГРЕССИЯ

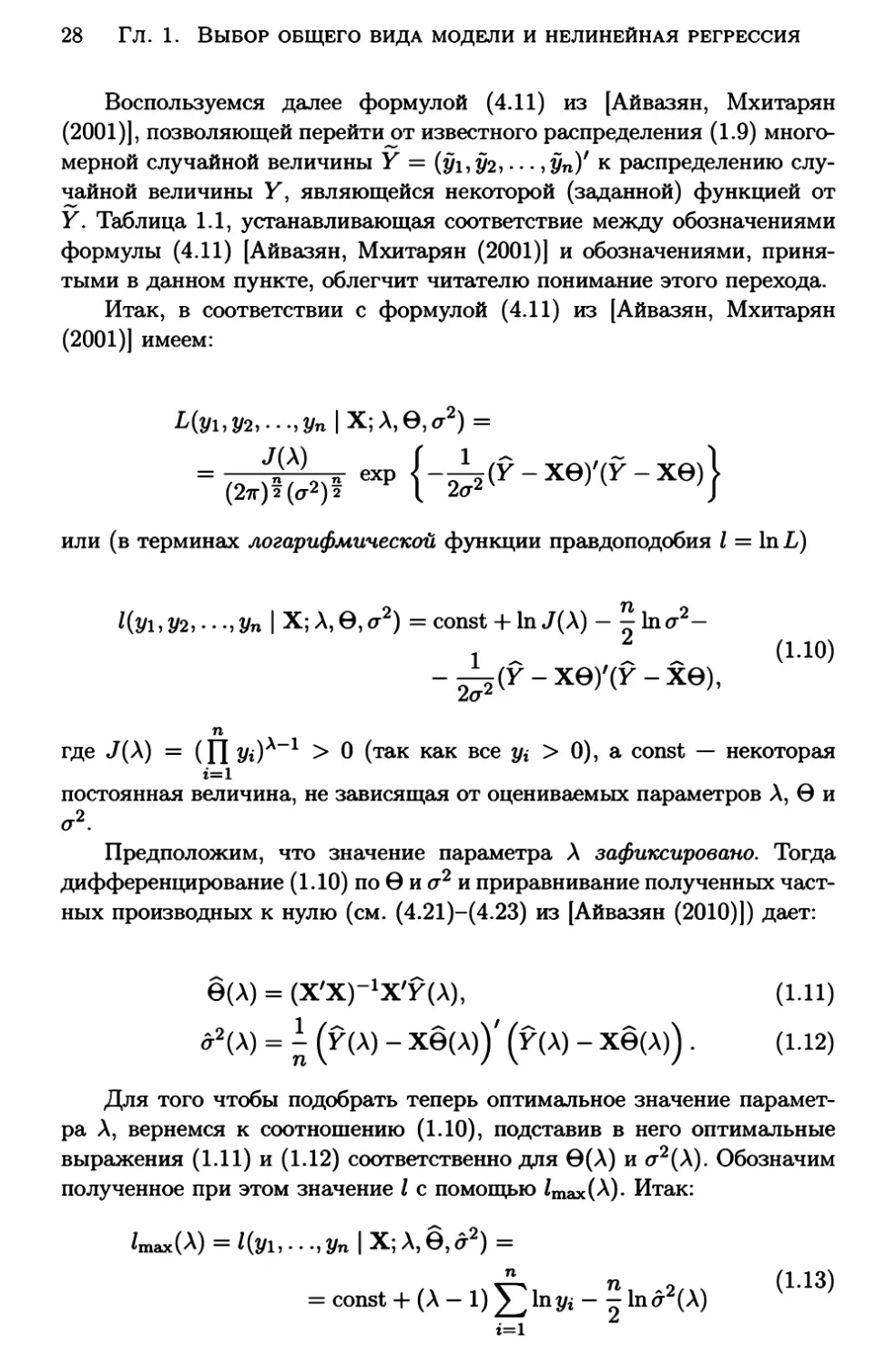

Воспользуемся далее формулой

(4.11)

из

[Айвазян,

Мхитарян

(2001)], позволяющей перейти от известного распределения (1.9) много

мерной случайной величины У= (у1, у2, ... , Yn)' к распределению слу

~айной величины У, являющейся некоторой (заданной) функцией от

У. Таблица

1.1, устанавливающая соответствие между обозначениями

формулы (4.11) [Айвазян, Мхитарян (2001)] и обозначениями, приня

тыми в данном пункте, облегчит читателю понимание этого перехода.

Итак, в соответствии с формулой

(4.11) из [Айвазян, Мхитарян

(2001)] имеем:

или (в терминах логарифмической функции правдоподобия

l(y1,Y2, ... ,ynlX;Л,0,u

2

)=const+lnJ(Л)-

1

.-..

n

2

1 .-..

Inи

2

l

= ln L)

-

..-..

(1.10)

- 2и 2 (У - Х0) (У - Х0),

n

где J(Л) = ( П Yi)~-l

>

О (так как все Yi

>

О), а const -

некоторая

i=l

постоянная величина, не зависящая от оцениваемых параметров Л,

0

и

и2.

Предположим, что значение параметра Л зафиксировано. Тогда

дифференцирование (1.10) по 0 и и 2 и приравнивание полученных част

ных производных к нулю (см.

е(Л)

(4.21)-(4.23) из [Айвазян (2010)]) дает:

= (Х'Х)- 1 Х'У(Л),

(1.11)

u2 (Л) = ~ (У(Л) - хе(Л)) 1 (У(Л) - хе(л)).

(1.12)

Для того чтобы подобрать теперь оптимальное значение парамет

ра Л, вернемся к соотношению

(1.10), подставив в него оптимальные

выражения (1.11) и (1.12) соответственно для 0(Л) и и 2 (Л). Обозначим

полученное при этом значение

lmax(Л)

= l(y1, .. ., Yn

l

с помощью lmax(Л). Итак:

.....

А2

1 Х; Л, 0, О" )

= const +

(Л - 1)

=

n

L lnyi i=l

;

lnu 2 (Л)

(1.13)

1.2.

НЕЛИНЕЙНЫЕ МОДЕЛИ РЕГРЕССИИ И ЛИНЕАРИЗАЦИЯ

(при выводе

tl.13)

29

использован тот факт, что при оптимальных выра

жениях для 0(Л) и u 2 (Л) последний член в правой части (1.10) равен

п/2, т.е. не зависит от Л).

Далее анализируется функция lmax(Л) и отыскивается такое значе

ние Л *, при котором

lmax (Л*) =

шах lmax (Л). С этой целью определя.л

ется априорный диапазон (Лmin, Лmах) возможных значений Л (обычно

достаточно рассмотреть в качестве области возможных значений Л от

резок от

Amin

=

до Лmах

-1

= 2),

на этом диапазоне выбирается сетка

Ai = Amin + i(Лmax - Amin)/N, i = О, 1, ... , N и

для каждого такого значения Лi последовательно вычисляются е(Лi),

(«решето~) значений

u 2 (Лi) и lтах(Лi)· То значение Л*, при котором

lтах(Л*) =

шах

.Л=.Ло,.Л1 ,••. ,.Лн

lmax(Лi),

и будет определять искомое линеаризующее преобразование

( 1. 7). Оцен

ки Л *, В( Л *) и u2 ( Л *) являются оценками метода максима.л:ьного прав

доподобия, а процеi}уру 'l.IX поиска часто називают «решетчатой~.

3

вания

ам е ч ан и е

3.

Оценка параметра Л в случае, если преобразо

применяются одновременно к результирующей и к об'бяс

( 1. 7)

няющим переменным, производится тем же способом с единственным

видоизменением процедУры: в формулах

(1.8"), (1.9)-(1.13) матрицу Х

следУет заменить на матрицу Х(Л) наблюденных значений преобразо

ваннъ~х объясняющих переменных.

Пр им ер

1.1

(заимствован из [А. Зельнер, с.

182-184)).

Изложен

ный выше подход к подбору линеаризующего преобразования с исполь

зованием метода максимального правдоподобия был применен в при

ложении к анализу функции спроса на деньги. Результаты предвари

тельного анализа показали, что функция спроса на деньги может быть

записана в виде

у~ - 1

i

Л

= 80 + 81

где индекс

Yi -

i

(хР>).л - 1

i

Л

+ 82

(х~ 2 )).л - 1

i

Л

+ Ei,

i

= 1, 2, ... , п,

(1.14)

обозначает, что значение переменной относится к ГОдУ

i,

денежная наличность, включая текущие и срочные депозиты (де

флятированные индексом цен), х~ 1 ) - измеренный доход (дефлятиро

ванный индексом цен), х~ 2 ) - средняя норма процента по коммерче

ским бумагам и Ei -

остаточная случайная компонента, удовлетворяю

щая всем требованиям нормальной КЛММР (исходные статистические

данные (х~ 1 ), х~ 2 ), Yi) представляют собой годичные наблюдения по эко

1869 - 1963гг., причем i = 1соответствует1869 годУ,

95 соответствует 1963 годУ, а общее число наблюдений п = 95).

номике США за

i

=

30

Гл.

1.

ВЫБОР ОБЩЕГО ВИДА МОДЕЛИ И НЕЛИНЕЙНАЯ РЕГРЕССИЯ

При реализации «решетчатой» процедуры был определен диапазон

возможных значений Л от

д

Лj

Amin = -0,90 до Amax = 1,30 и

«шаг», равный

= (Лmах - Amin)/N = 2,20/22 = 0,1. Затем для каждого

= -0,90 + j · 0,1 (j =О, 1, ... 22) были подсчитаны:

где

- ('Лj ) =

Yi

~-

у/

-

значения

1

Лj

1

х~1 >(Лj)

х~2 >(Лj)

и

-(2)('·)-

xi

л3

-

1

( (2))~;

xi

Л·

'

3

а также значения е(Лj) и u 2 (Лj), соответственно, по формулам (1.11)

и (1.12) с заменой матрицы Х матрицей Х(Л); и, наконец, величина

-

n

lmax(Лj) = (Лj-1) Е lnyi-~ lnu 2 (Лj) по формуле (1.13) (с исключением

i=l

константы).

График функции lтах(Л) изображен на рис. 1.9. Он позволяет вы

числить Л* ~ 0,20, т. е. такое значение Л, при котором функция Zmax(Л)

достигает своего максимума. Стандартный регрессионный анализ ре

грессии у(О,2) по х< 1 >(О,2) и х< 2 >(О,2) дает:

Yi(o,2) = - 1,055 + 1,112 х~ 1 >(0,2) - о,097 х~ 2 >(0,2)

(0,239)

(0,016)

+ ei; ii: 2

= 0,12

(0,016)

(напомним, что в скобках под значениями оценок коэффициентов ре

грессии Оо,

01

и

02

указаны величины среднеквадратических ошибок

этих оценок).

Следовательно, отправляясь от

можно по

казать, что функция регрессии спроса на деньги (у) по доходу (х< 1 >) и

средней норме процента (х< 2 >) в исходн:ых переменных будет иметь вид:

(1.14)

(при Л

= 0,20),

Е(у 1 х< 1 >, х< 2 >) = (-о,226 + 1,112 W - 0,097 ~ 5 .

(1.15)

1.3.

ВЫЧИСЛИТЕЛЬНЫЕ ВОПРОСЫ НЕЛИНЕЙНОГО МЕТОДА

31

lma•(~)

-100

Рис.

1.9.

«Решето•

значений логарифмической функции правдоподобия

(без учета величины константы)

Заметим, что близость к нулю оптимального значения Л (Л*

= 0,2)

говорит о том, что и «логарифмический~ вариант функции спроса на

деньги (т. е. переход К переменным у= lny, X(l) = lnx(l) И х( 2 ) = lnx( 2 ))

находится в приближенном согласии с имеющимися выборочными дан

ными. Так что наряду с функцией

(1.15)

можно было бы рассчитать и

конкурирующую функцию регрессии вида

(1.16)

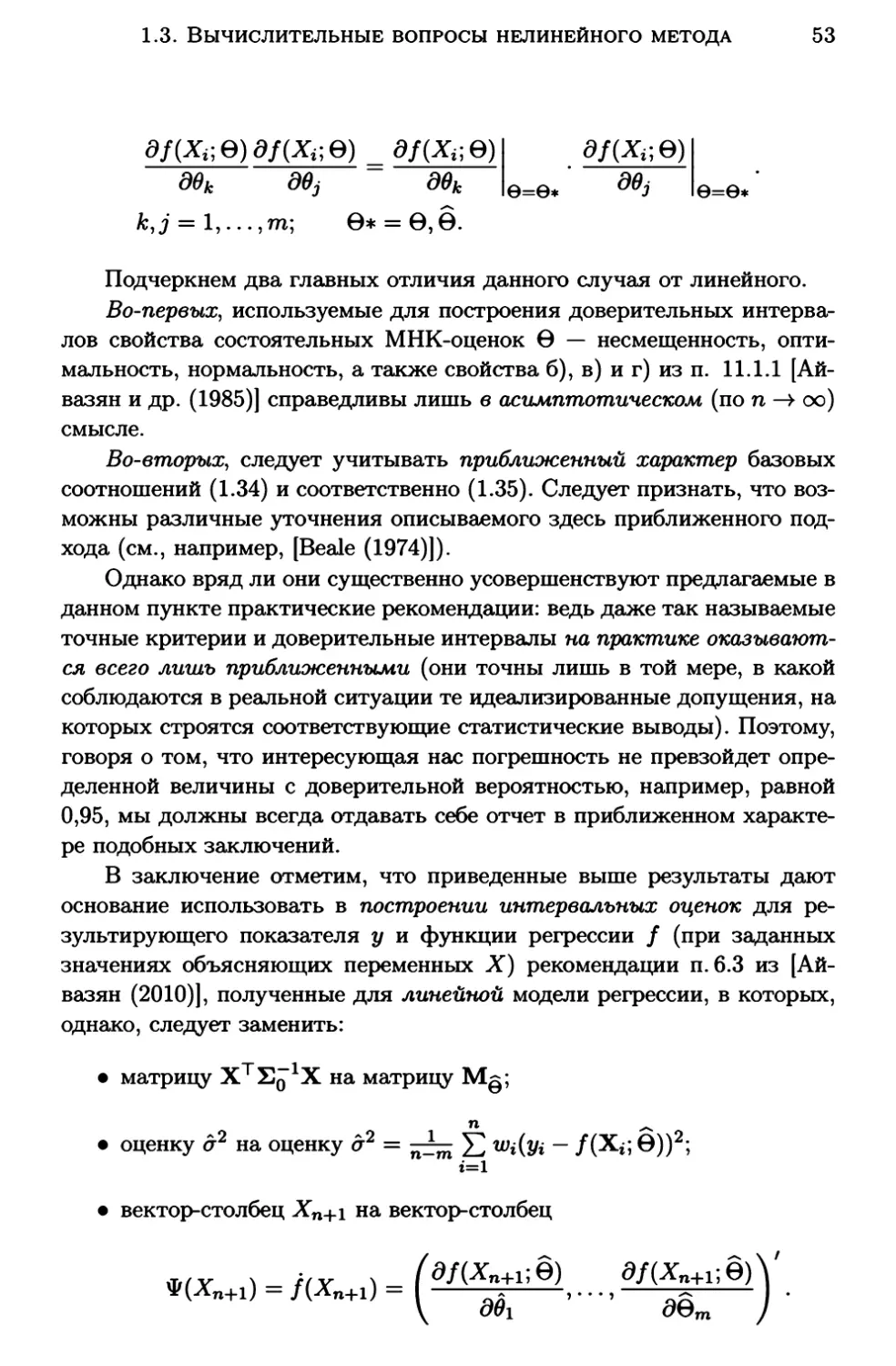

Вычислительные вопросы нелинейного

1.3.

метода наименьших квадратов 3

Итак, в ходе решения задачи выбора общего вида функции регрессии

f(X; 0)

(сле,цуя, например, рекомендациям п.

2.5 из [Айвазян (2010)]),

мы пришли к выво,цу о существенной нелинейности этой функции от

носительно оцениваемых параметров

ственной нелинейностью функции

торых описанные в п.

0 = (8 1 , 82, ... , Вт)' (под суще

f (Х; 0) понимаются ситуации, в ко

1.2 подходы к линеаризации анализируемого урав

нения регрессии не дают желаемого результата). Тогда, отправляясь от

модели

i = 1, 2, ... , n

и стремясь получить МНК-оценки неизвестных параметров

(1.17)

0,

имею

щих область допустимых значений Г, мы, при достаточно общих пред3В

данном параграфе использованы материалы В.В. Федорова и Е.З. Демиденко,

подготовленные ими для гл.

9

книги [Айвазян и др.

(1985)).

Гл.

32

1.

ВЫБОР ОБЩЕГО ВИДА МОДЕЛИ И НЕЛИНЕЙНАЯ РЕГРЕССИЯ

положениях относительно вероятностной природы остатков

ei,

прихо

дим к необходимости решения оптимизационной задачи вида

(1.18)

а также

-

получения ответов на вопросы о свойствах оценок

.......

0

(их

существовании, единственности, состоятельности, несмещенности, эф

фективности). Именно этим вопросам и посвящен данный пункт гл.

1.

В целях упрощения записей там, где это не вызовет разночтений,

n

вместо f(Xi; 0) будет использоваться fi(0), а вместо Е wi(Yi- fi(0)) 2i=l

J(0),

так что оптимизационная зада

(1.18)

может быть представлена в

виде

0=

Задачу

(1.18)

argminJ(0).

(соответственно,

(1.18')

еег

можно рассматривать как

(1.18'))

одну из задач нелинейного программирования, алгоритмы и програм

мы для которых можно найти в современных пакетах программ, в том

числе статистических и эконометрических, таких как

SPSS

STATA, E-views,

и др.

Особенности использования общих алгоритмов оптимизации имен

но в статистических и эконометрических задачах давно и подр~

но обсуждается в литературе: например, в

[Chambers (1973)],

где со

держится обширная библиография по теме; см. также [Химмельблау

(1975)],

[Демиденко

(1981)] ,

[Успенский, Федоров

(1975)].

Вообще го

воря, практически любой из общих алгоритмов пригоден для решения

задач

( 1.18'),

однако имеются веские аргументы для развития сnеци

ал:ьных алгоритмов и программ решения оптимизационных задач, свя

занных именно с эконометрическим анализом.

Во-первых, учет специфики функции

J(0)

позволяет выбрать те

алгоритмы, которые будут работать наиболее эффективно именно при

решении задач типа

(1.18).

Во-вторых, решение оптимизационной задачи

(1.18)

составляет

приблизительно лишь половину от общего объема вычислительной ра

боты, необходимой для выполнения полноценного эконометрического

анализа модели (1.17). Действительно, помимо самих оценок

0 иссле

дователю необходимы оценки ковариационных матриц этих оценок, до

верительные интервалы для неизвестного значения

результирующего

=

показателя у при заданных значениях объясняющих переменных Х

(х< 1 >, ... , х<Р>)', ряд характеристик степени адекватности оцененной

=

модели

(1.17)

и т. п. (см. ниже, п.1.3.8). В вычислительном плане крайне

1.3.

ВЫЧИСЛИТЕЛЬНЫЕ ВОПРОСЫ НЕЛИНЕЙНОГО МЕТОДА

33

удобно, когда упомянутая числовая информация подсчитывается па

раллельно с отысканием самих оценок. Именно алгоритмам, облада

ющим такими свойствами, отдается предпочтение при создании про

грамм по эконометрике и анализу данных.

Отметим, что все описанные ниже методы поиска оценок имеют

итерационный характер.

1.3.1.

Алгоритмы квазиградиентного типа

Предположим, что область Г допустимых значений параметров совпа

дает со всем евклидовым пространством

Rm

(напомним, что т

неизвестных параметров, т. е. размерность вектора

-

число

0).

Наибольшее распространение в настоящее время получили алгорит

мы итерационного типа

{1.19)

где

s-

номер итерации; д8

жения на s-й итерации;

-

Ps -

вектор, определяющий направление дви

длина шага.

Идея, лежащая в основе этих алгоритмов, очень проста: на каждом

шаге двигаться в направлении минимума функции

J(0 ).

Различные ал

горитмы отличаются способом выбора этого направления и правилами

выбора длины шага.

В данной главе обсуждаются лишь алгоритмы, движение в кото

рых осуществляется в направлении под острым углом к антиградиенту

(-grad(J(0)))

функции

J(0)

{или некоторой ее аппроксимации). Такие

алгоритмы будут называться в дальнейшем алгоритмами квазигради

ентного типа. Напомним, что антиградиент

-

это направление, про

тивоположное градиенту, а градиент в точке перпендикулярен к линии

постоянного значения функции

J(0),

проходящей через эту точку (рис.

1.10).

Рис.

1.10.

Определение направления градиента

Гл.

34

ВЫБОР ОБЩЕГО ВИДА МОДЕЛИ И НЕЛИНЕЙНАЯ РЕГРЕССИЯ

1.

Таким образом, градиент в каком-то смысле указывает направле

ние локального наискорейшего возрастания функции

J(0).

Компонен

ты градиента определяются формулой

V J(0)

д J(0) = ( д81

д J(0), ... ' д8m

д J(0) )'

= де

Легко проверить, что для функции

J(0 ),

соответствующей задаче

МНК,

VJ(0)

= -2~(0),

i=n

где R (0) = ~ Wi (Yi - fi (0)) д~~е).

i=l

По рисунку видно, что в некоторых точках направление, указываемое антиградиентом, существенно отличается от направления, указы

вающего на точку

0. По этой причине многие алгоритмы предусматри

вают движение, вообще говоря, отличное от антиградиента.

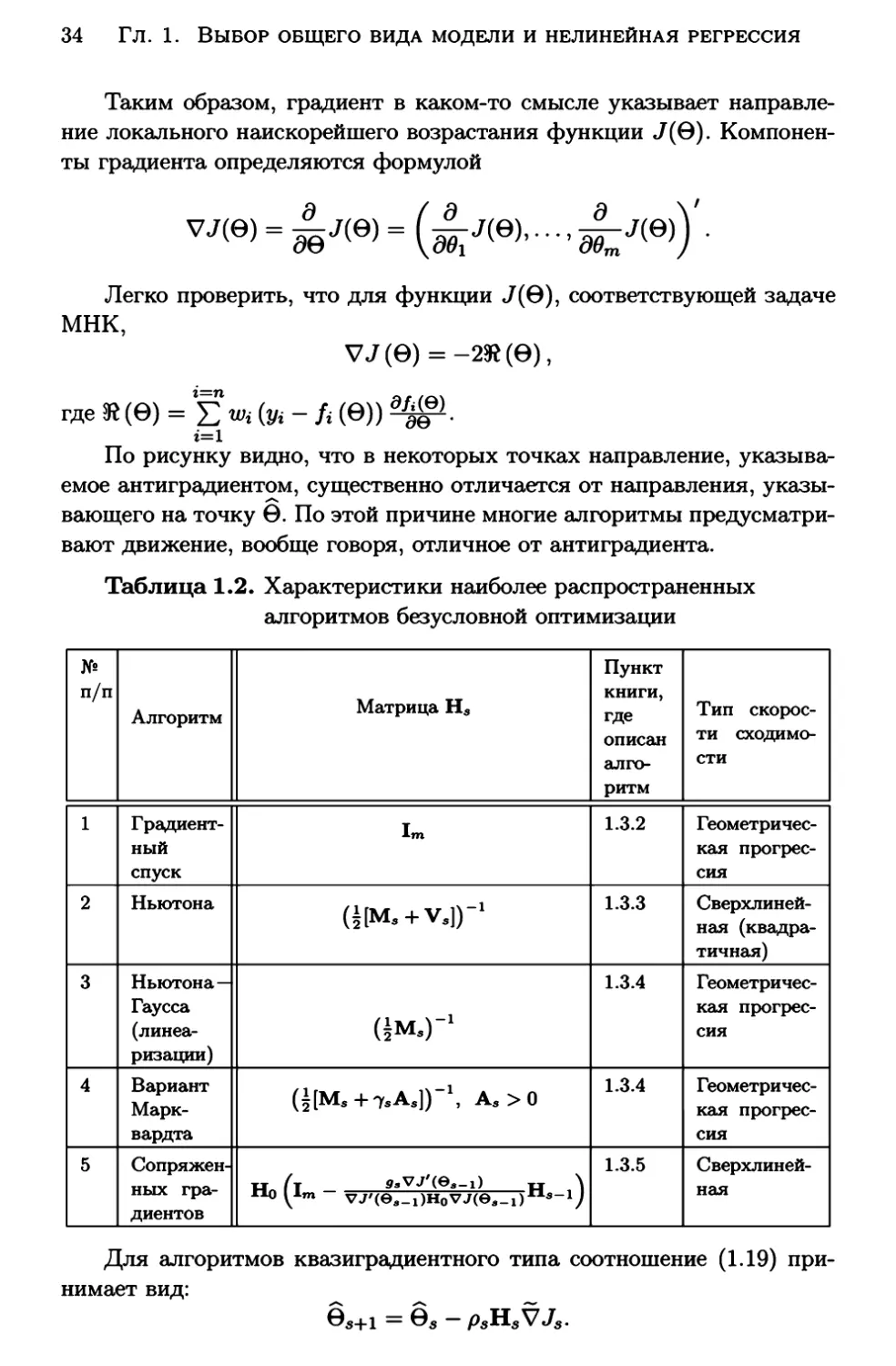

Таблица

1.2.

Характеристики наиболее распространенных

алгоритмов безусловной оптимизации

Пункт

№

п/п

Матрица

Алгоритм

книги,

Hs

где

описан

алго-

Тип

ти

скороеС:ХОДИМО-

сти

ритм

1

Градиент-

1.3.2

Im

ный

кая

спуск

2

Геометричеспрогрес-

сия

Ньютона

1.3.3

(~[Ms + Vs])-l

Сверхлинейна.я (ква,цра-

тична.я)

3

1.3.4

Ньютона-

Гаусса

(~Ms)- 1

{линеа-

Геометрическа.я

прогрес-

сия

ризации)

4

Вариант

1.3.4

(~[Ms +-ysAs])- 1 , As >0

Марквардта

5

Сопряженных

гра-

Геометрическа.я

прогрес-

сия

Но

(1m -

g.VJ'(eв-1)

VJ'(0в-1)HoVJ(8в-1)

Н

)

s-l

1.3.5

Сверхлинейна.я

диентов

Для алгоритмов квазиградиентного типа соотношение

нимает вид:

(1.19)

при-

1.3.

ВЫЧИСЛИТЕЛЬНЫЕ ВОПРОСЫ НЕЛИНЕЙНОГО МЕТОДА

35

Вектор VJs либо совпадает с градиентом V J(0 8 ), подсчитанным в

точке es, либо представляет собой его некоторую аппроксимацию.

l\_!атрица Н 8 - положительно полуопределенная матрица, т. е. VJ~ х

х Н 8 V J 8 ~ О, что и гарантирует движение под острым углом к анти

градиенту.

В табл.

1.2

представлены выражения для матрицы Н 8 , которые ис

пользуются в наиболее распространенных алгоритмах безусловной ми

нимизации.

Алгоритмы градиентного спуска

1.3.2.

Описание общей схемы алгоритма. При градиентном спуске дви

жение осуществляется непосредственно в направлении антиградиента,

т. е. Н 8

= Im

т х

Итерационная процедура, таким образом, принимает вид:

m).

(напомним, что

Im -

единичная матрица размерности

(1.20)

где ~s

= ~(08 ), а вектор-столбец Э10 определен выше.

Перечислим несколько возможных способов выбора величины шага

Ps·

Обозначим Ps

=

~Э18 направление минимизации. Существуют два

основных способа, приводящих к снижению значения

J( 0)

на каждом

шаге и к сходимости итерационного процесса.

1)

Зададимся некоторым О

<

е

< 1.

Дроблением шага добьемся

того, чтобы

~

~

J(0s+1) - J(0s)

/

~

~ еР8 V J(0s).

Поскольку р~ V J(es) < О, всегда J(0s+ 1) - J(es) < О.

2) Длина шага определяется из условия

Ps

= argminJ(0s

+ р · Ps)·

р~О

(1.21)

При таком выборе шага обычно говорят о «наискорейшем спуске~.

Оптимизационная задача

(1.21)

чаще всего решается с помощью квад

ратичной аппроксимации по р.

Решение задачи минимизации вторым способом может оказаться

чрезвычайно трудоемким. Дело может осложниться тем, что функция

J (0)

вдоль выбранного направления может быть му.л,ьтимода.л/ьной.

Поэтому первый способ нам кажется более предпочтительным. Опи

санные способы выбора шага могут применяться и в других методах

минимизации (см.

1.3.3-1.3.5).

36

Гл.

1.

ВЫБОР ОБЩЕГО ВИДА МОДЕЛИ И НЕЛИНЕЙНАЯ РЕГРЕССИЯ

Сравнение эффективности различных способов выбора длины шага

применительно к задачам регрессии проведено в

Алгоритмы типа

(1.20)

[Bard {1970)].

[Бард (1979)], [Васильев

(см., например,

(1980)]) обеспечивают при определенных ограничениях на функцию

J(0) сходимость последовательности {ев} со скоростью геометрической прогрессии

В частности, такая скорость сходимости обеспечивается так назы

ваемой линейной сходимостъю, при которой

о< q

< 1,

где 110в+~ -011-длина вектора 0в-0; и q- константы, определяемые

видом J(0).

Например, если помимо некоторых не очень существенных ограни

чений градиент удовлетворяет условию Липшица:

llVJ(0)-VJ(e)ll ~ Lll0-011

при всех 0, е Е R!"', L = const >О, а функция J(0) сильно выпукла с

показателем µ, т. е.:

J(a0 + (1 - a)eJ ~ a:J(0)

+ (1 -

a)J(e)-

-- '

...... при всех 0,

- µ. a:(l - а:)(0 - 0) . (0 - 0)

е Е Rm

и

О ~ а ~ 1,

то величина q определяется соотношением q =

1 - µ/2L.

Замечание об зффехтивности алгоритма. Одним из основ

ных достоинств градиентного спуска является его простота. Однако ре

альная скорость его сходимости уменьшается при приближении ев к

точке е. Для функций овражного типа с сильно вытянутыми линия

ми уровня в окрестности е эффективность методов типа градиентного

спуска особенно низка, так как обычно для таких функций µ близко к

нулю.

При решении статистических задач с помощью градиентного спуска

приходится на заключительном этапе проводить дополнительные рас

четы по отысканию оценок ковариационных матриц и прочих величин,

описывающих статистические свойства оценок.

Обычно градиентный спуск целесообразно применять лишь на на

чальных этапах минимизации, используя найденные в результате срав

нительно небольшого числа итераций величины es в качестве началь

ного приближения для более сложных методов, обладающих большей

скоростью сходимости.

1.3.

1.3.3.

ВЫЧИСЛИТЕЛЬНЫЕ ВОПРОСЫ НЕЛИНЕЙНОГО МЕТОДА

37

Метод Ньютона

Описание общей схемы метода. Идея метода Ньютона (иногда

его называют методом Ньютона- Рафсона) заключается в квадратич

ной аппроксимации функции J(e) в окрестности точки 0s+l· Значения

8s+l находятся из условия минимума аппроксимирующего полинома

второй степени и определяются в случае положительной определенности матрицы

по формуле

{1.22)

Положительная определенность

Gs

является существенным огра

ничением использования метода Ньютона. Вместе с тем, чем ближе на

чальное приближение к минимуму, тем скорее можно ожидать выпол

нение этого условия. Ведь в точке минимума, весьма вероятно, матрица

G(e) положительно определена, а из непрерывности G(0) следует, что

в некоторой окрестности е гессиан также будет положительно опреде

лен. Поэтому наибольший эффект имеет применение этого метода в

достаточно близкой окрестности решения.

Иными словами, Ps

1, Н 8 G; 1 . Несложные

=

вают, что для

J(e)

вида

=

выкладки показы

{1.18)

Gs = 1/2{М 8 + V 8 ),

..,

Ms = "' Wifisfis;

n

где

i. - дfi(0)

L.,,,

Jis -

де

0=0s

i=l

i=n

Vs

= LWi(Yi - fi{e))Фis;

Фis=

i=l

При линейной параметризации

. . . +0m~m(Xi),

где

{rpk(X)}k=l,m......-

fi(0)

=

д2 fi(e)

---

деде'

81~1(х1)

e=es

+ 02rp2(Xi) + ...

некоторая система базисных функ-

ций, не зависящих от е, решение е получается на первом же шаге независимо от выбора 0о. На практике предпочитают использовать метод

Ньютона с регулировкой шаrа

{1.23)

где р выбирается, например, в соответствии со способом

или из условия

Ps

= argmin

J [es + р (Ms + Vs)- 1 Э1s] .

р>О

1

из п.

1.3.2

38

Гл.

1.

Процедура

ВЫБОР ОБЩЕГО ВИДА МОДЕЛИ И НЕЛИНЕЙНАЯ РЕГРЕССИЯ

{1.23)

оказывается более стабильной по сравнению с

{1.22),

которая особенно чувствительна к выбору начального приближения <Эо

и подвержена эффекту «раскачки» при его неудачном выборе.

Скорость сходимости процедуры. Если дополнительно к усло

виям, сформулированным в конце описания общей схемы алгоритма

градиентного спуска, потребовать, чтобы llG(0 - G(ЁЭ)ll ~ Kll0 - ЁЭll

при всех 0, е Е Rm, то при упомянутых последовательностях {Ps}

НеЗаВИСИМО ОТ выбора 0о ПОСЛеДОВатеJIЬНОСТЬ {08 ) СХОДИТСЯ К е С КВад

раТИЧНОЙ скоростью, т. е.

........

........

ll0s+l - 011

~

.......

..... 2

Cll0s - 011 '

где константа определяется видом функции

J(0)

и не зависит от

s.

При решении практических задач на данное утверждение (впро

чем, как и на аналогичное утверждение из п.1.3.2) не следует особенно

полагаться. Дело в том, что проверка условий, его сопровождающих,

за исключением тривиальных случаев, реально невозможна. К тому же

большинство из них для «экзотических» выборок (маловероятных вы

борок) заведомо не будут выполняться. Тем не менее подобные утвер

ждения все же имеют смысл, так как позволяют дать оценку той макси

мальной скорости сходимости, которую можно достигнуть с помощью

данного метода. Данное замечание имеет место для всех рассматрива

емых здесь методов.

Одним из наиболее существенных недоста:ков метода Ньютона яв

ляется необходимость подсчета производных

Для достаточно сложных функций

lis и Фis·

/i (0) это приводит к весьма гро

моздким вычислениям и заметно усложняет работу пользователя, так

как

приходится

составлять специальные дополнительные программы

по подсчету производных.

1.3.4.

Метод Ньютона -

Гаусса и его модификации

Общая сжема метода. Заметно более простым по сравнению с преды

дущим методом является метод Ньютона- Гаусса, в котором матрица

Н 8 = М; 1 . Тем не менее практика показывает, что именно для регрес

сионных задач вида

{1.18)

его эффективность оказывается не худшей,

чем в методе Ньютона.

К итерационной процедуре Ньютона- Гаусса

можно прийти из следующих соображений. Для достаточно гладких

функций /i(0) в окрестности точки ев можно полагаться на простей-

1.3.

ВЫЧИСЛИТЕЛЬНЫЕ ВОПРОСЫ НЕЛИНЕЙНОГО МЕТОДА

39

шую аппроксимацию

(1.24)

Полагая Yi

= Yi - fi(es) и е = е - es, приходим к необходимости

минимизации (см.

(1.19))

функции

i=l

А это значит, что задача сведена к реализации взвешенного МНК в

условиях линейной (по оцениваемым параметрам) функции регрессии.

Но в этом случае, как известно (см., например [Айвазян и др.

гл. 7), минимум достигается при е

= м; 1 !ls.

(1985)],

Отсюда следует, что

Для линейного случая решение достигается за один шаг. При нели

нейной параметризации процедура повторяется:

Именно эта процедура и носит название метода Ньютона- Гаусса.

Для рассматриваемой

экстремальной задачи

метод Ньютона

Гаусса близок методу Ньютона. При линейной параметризации они сов

падают. Их близость при малых вторых производных Фis очевидна.

Имеется и более глубокая причина их близости. Действительно, при

п

--+

оо и некоторых не слишком ограничительных предположениях в

силу закона больших чисел имеем следующую сходимость (с вероятно

стью единица)

n

n- 1

где

0u -

L:wi(Yi - fi(es))Фis--+

i=l

n

li~n- 1

:L:wi(/i(0u) - fi(es))Фis,

i=l

истинные значения искомых параметров.

Обсуждение скорости сходимости процедуры. Метод Нью

тона- Гаусса очень чувствителен к обусловленности матриц М 8 • При

плохо обусловленных матрицах М8 наблюдается «раскачка~ итераци

онного процесса, а если он и сходится, то его предельные точки меня

ются с изменением начального приближения

00.

Наиболее распростра

ненной причиной плохой обусловленности матриц

Ms

является неудач

ный выбор режимов наблюдений Х. Поэтому, сталкиваясь с плохо обу

словленными матрицами М 8 , экспериментатору следует попытаться в

первую очередь разобраться в своих опытных данных, и, может быть,

40

Гл.

1.

ВЫБОР ОБЩЕГО ВИДА МОДЕЛИ И НЕЛИНЕЙНАЯ РЕГРЕССИЯ

провести дополнительные наблюдения. Если же структура данных не

может быть улучшена, то приходится обращаться к методам, которые

менее чувствительны к виду матриц М8 • Одним из наиболее широко

применяемых является метод Марквардта:

(1.25)

который может трактоваться как некоторое усовершенствование метода

Ньютона- Гаусса.

В

'Ys =

(1.25) 'Ys

~ О,

As -

неотрицательно определенная матрица. При

О реализуется метод Ньютона-Гаусса, при

'Ys

4- оо и

правление движения приближается к антиградиенту.

большинстве модификаций

(1.25)

As = 1 на

Выбор Ps и 'Ys в

проводится из соображений монотон

ного убывания

J (0).

Матрица As в большинстве компьютерных реализаций (1.25)

выби

рается диагональной, причем ее элементы совпадают с диагональными

элементами матрицы М 8 •

Полезно иметь в виду следующий факт. Если опираться на линей

ную аппроксимацию

(1.24),

то при

Ps = 1

каждый шаг в методе Марк

вардта может быть истолкован как минимизация функции

n

Lwi (1ii -iise)

2

+'Yse'Ase.

i=l

Иными словами, в этом методе на каждом шаге проводится регуляри

зация исходной задачи.

Сходимость метода Ньютона- Гаусса и его модификаций изуча

лась, например, в [Поляк

(1971)], [Hartley (1961)], [Pereyra (1967)],

раз