/

Автор: Макаров И.М. Виноградская Т.М. Рубчинский А.А. Соколов В.Б.

Теги: вычислительная математика численный анализ математика

Год: 1982

Текст

ТЕОРИЯ

ВЫБОРА

И ПРИНЯТИЯ

РЕШЕНИЙ

ТЕОРИЯ

ВЫБОРА

И ПРИНЯТИЯ

РЕШЕНИЙ

Допущено Министерством высшего

и среднего специального образования СССР

в качестве учебного пособил

для студентов вузов, обучающихся по специальностям

«Прикладная математика» и «Экономическая кибернетика»

i

МОСКВА «НАУКА»

ГЛАВНАЯ РЕДАКЦИЯ

ФИЗИКО-МАТЕМАТИЧЕСКОЙ ЛИТЕРАТУРЫ

1982

22.18

Т 33

УДК 519.6

КОЛЛЕКТИВ АВТОРОВ:

И. М. МАКАРОВ, Т. М. ВИНОГРАДСКАЯ,

А. А. РУБЧИНСКИЙ, В. Б. СОКОЛОВ

Теория выбора и принятия решений: Учебное пособие. — М.: Наука. Глав-

ная редакция физико-математической литературы, 1982.— 328 с.

Книга дает цельное представление о математическом аппарате теории вы-

бора и принятия решений. В ней обобщены основные направления исследова-

ний в рассматриваемой области и изложены методы построения алгоритмов и

процедур выбора.

Приведено большое число примеров и упражнений, направленных на вы-

работку систематических навыков применения математических методов в при-

нятии решений.

Для студентов университетов и вузов по специальностям «Прикладная

математика» и «Экономическая кибернетика», а также для экономистов, инже-

неров, разработчиков АСУ и робототехнических систем.

Рис. 84. Библ. 126 назв.

т 1502000000—162

Т 053(02)-82 14'82

g) Издательство «Наука».

Главная редакция

физико-математической

литературы, 1982

ОГЛАВЛЕНИЕ

Предисловие.......................................................... 6

Введение............................................................ 9

ЧАСТЬ I

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВЫБОРА АЛЬТЕРНАТИВ

Глава 1. Бинарные отношения.......................................... 13

§ 1. Понятие бинарного отношения.................................... 13

§ 2. Способы задания отношений..........................*........... 15

§ 3. Операции над отношениями........................................ 19

§ 4. Свойства отношений............................................ 24

§ 5. Отношения эквивалентности, порядка, доминирования .............. 28

§ 6. Понятие /^-оптимальности........................................ 30

Глава 2. Функции выбора t • • ...............» •............... 32

§ 1. Функции выбора, порожденные бинарными отношениями........... 33

§ 2. Логические формы функций выбора............................. 38

§ 3. Операции над функциями выбора............................... 46

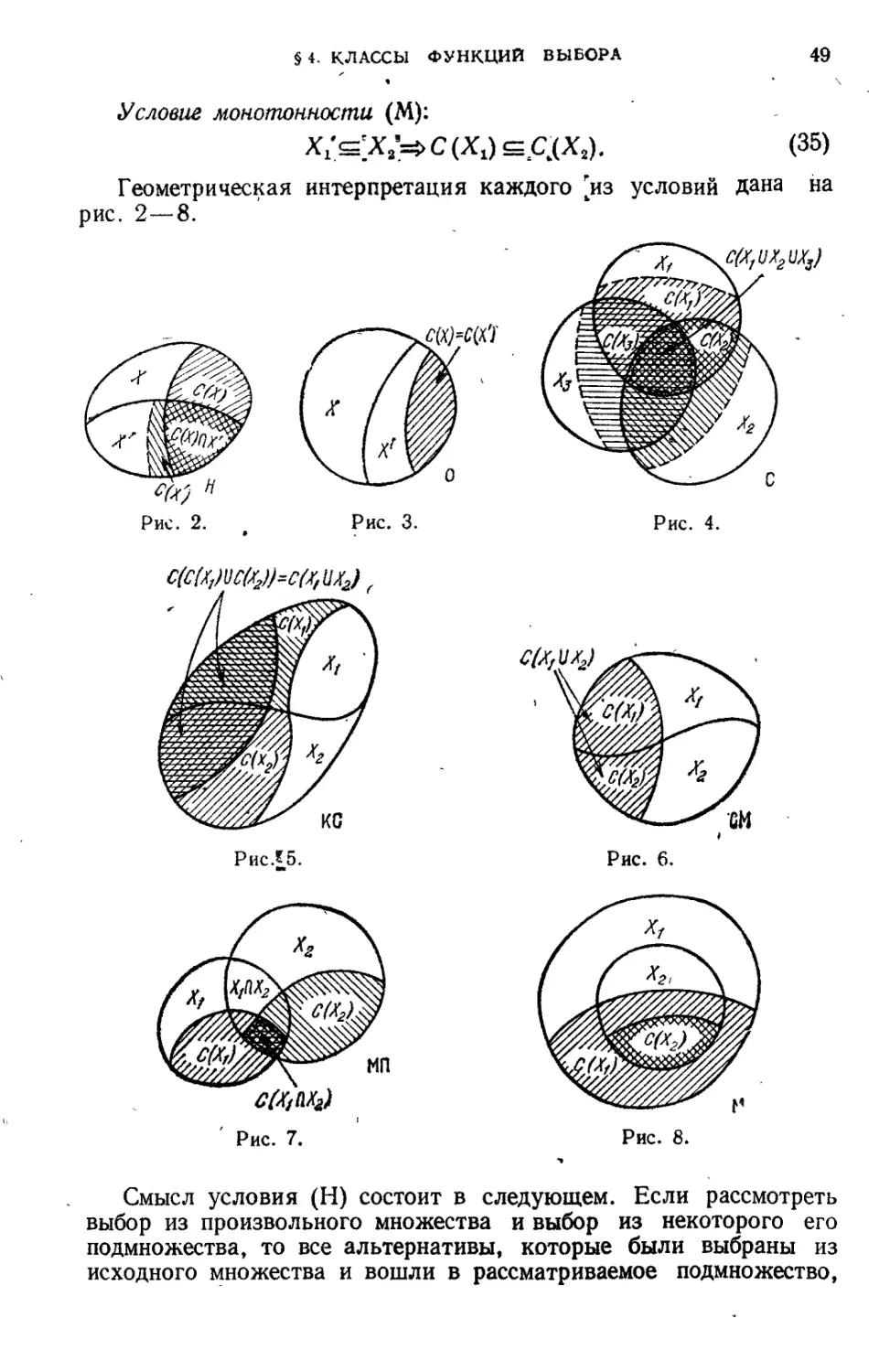

§ 4. Классы функций выбора....................................... 48

§ 5. Взаимосвязи классов функций выбора ......................... 56

§ 6. Динамические функции выбора................................. 60

Глава 3. Бинарные отношения на Ет................................ 62

§ 1. Общие свойства инвариантных отношений..................... 63

§ 2. Условия отделимости......................................... 67

§ 3. Мажоранты по отделимым отношениям........................... 75

Глава 4. Координатные отношения .................................. 77

§ 1. Понятие координатных отношений и логических форм............. 78

§ 2. Структура множества координатных отношений .............. 83

§ 3. Необходимые и достаточные условия на ЛФО для основных свойств

бинарных отношений................................................ 89

§ 4. Свойства некоторых классов координатных отношений............ 96

§ 5. Иерархические отношения..................................... 101

§ 6. Квазикоординатные отношения................................. 104

Глава 5. Декомпозиция функций выбора............................. 109

§ 1. Общие декомпозиции.......................................... ПО

§ 2. Частные декомпозиции....................................... 114

§ 3. Декомпозиция нормальных функций выбора...................... 119

§ 4. Реализации декомпозиций нормальных фуйКций ................. 124

§ 5. Сложность декомпозиций . . ................................ 126

§ 6. Некоторые интерпретации декомпозиций и композиций........... 130

1* Зак. 515

4

ОГЛАВЛЕНИЕ

ЧАСТЬ II

ПРОЦЕДУРЫ И АЛГОРИТМЫ ПРИНЯТИЯ РЕШЕНИЙ

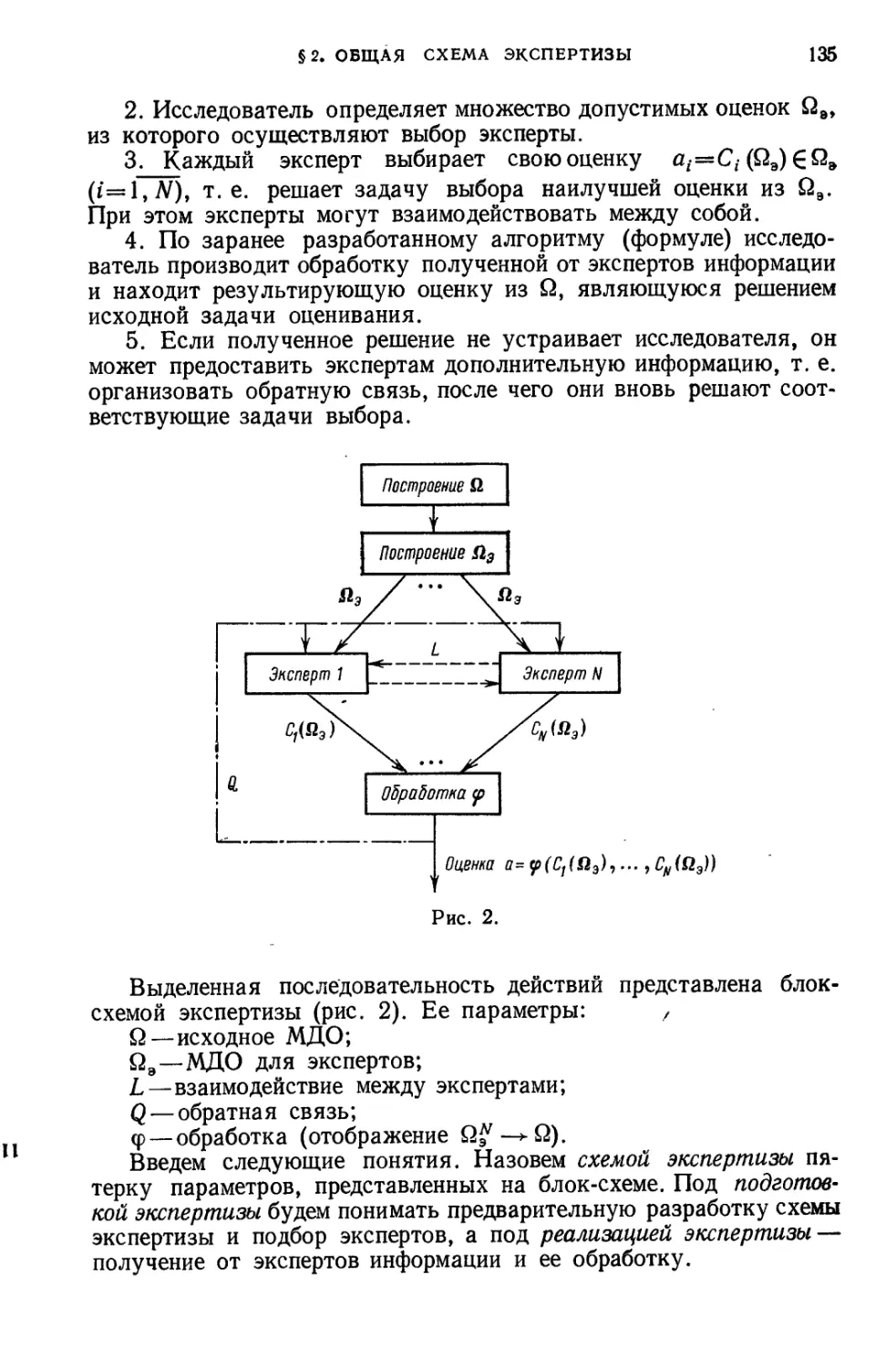

Глава 1. Экспертные процедуры для принятия решений................. 131

§ 1. Задача оценивания............................................. 132

§ 2. Общая схема экспертизы...................................... 134

3. Подготовка экспертизы......................................... 136

Глава 2. Методы обработки гхсп^пнэй информации.................... 141

§ 1. Статистические методы........................................ 141

§ 2. Алгебраический метод......................................... 149

§ 3. Методы шкалирования........................ ............... 152

Глава 3. Формирование исходного множества альтернатив............ 159

§ 1. Общая характеристика алгоритмов.............•................. 159

§ 2. Алгоритмы формирования ИМА.................................... 160

Г л а.в а 4. Задача выбора..................................... 164

§ 1. Математическая задача выбора.................................. 165

§ 2. Алгоритм решения общей задачи выбора.......................... 166

§ 3. Алгоритмы построения . . . ................................. 170

§ 4. Задача выбора с функцией полезности......................... 173

Г лава 5. Вероятностные характеристики мощности множества Q* . . 175

§ 1. Функция распределения числа недоминируемых альтернатив .... 176

§ 2. Среднее число недоминируемых альтернатив..................... 185

§ 3. Вероятностные характеристики мощности множества Парето .... 195

Глава 6. Функции полезности в задачах выбора..................... 198

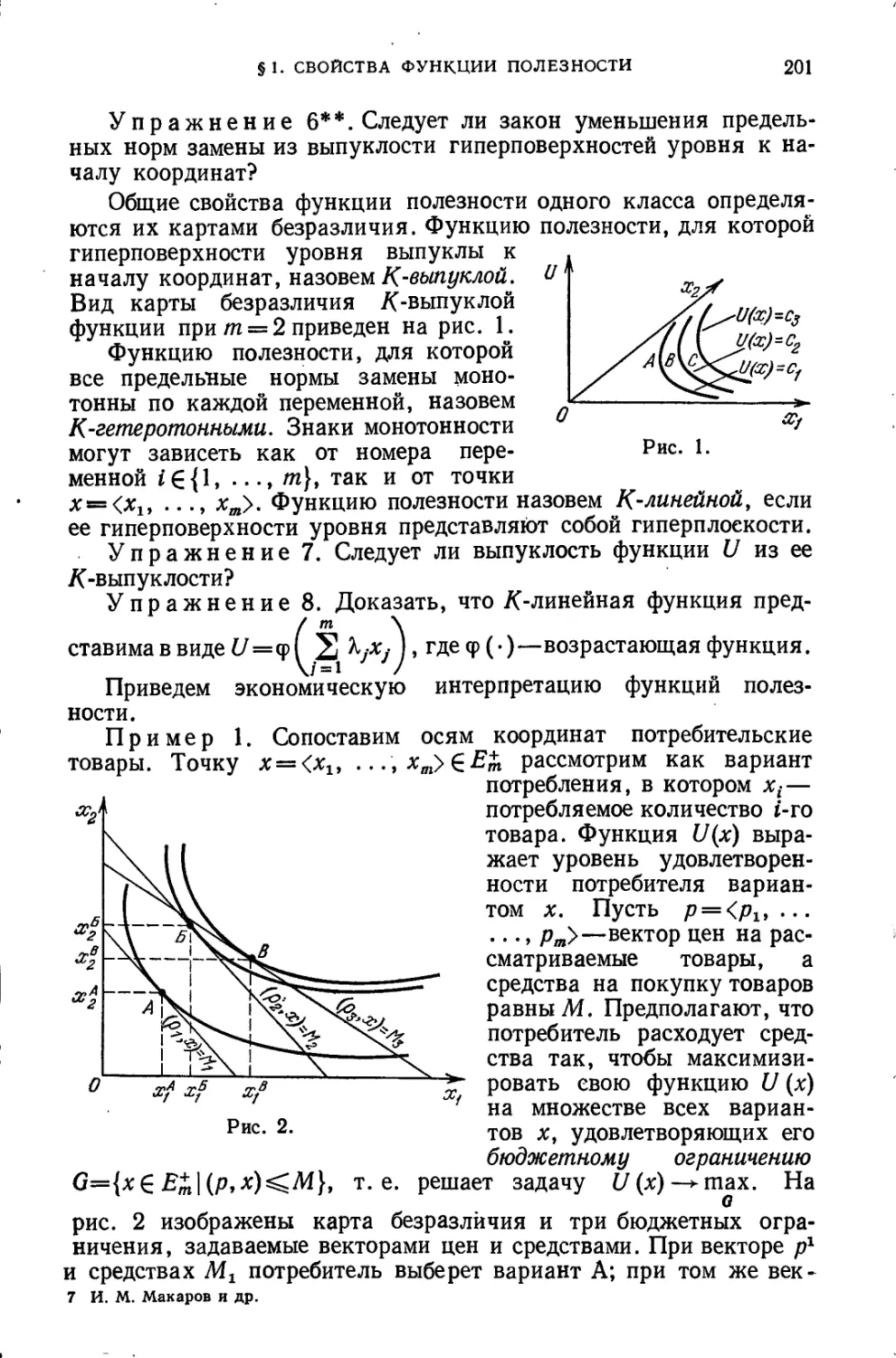

§ 1. Общее понятие и свойства функции полезности................. 198

§ 2. Алгоритмы оптимизации функции полезности ................... 203

§ 3. Влияние ИМА на оптимизацию функции полезности............... 209

§ 4. Оптимизация при наличии помех............................... 213

Глава 7. Задачи выбора с заданным принципом оптимальности ... 215

§ 1. Задачи с упорядоченными по важности критериями.............. 215

§ 2. Метод идеальной точки ...................................... 225

§ 3. Выбор с учетом числа доминирующих критериев................. 228

ЧАСТЬ III

МНОГОКРИТЕРИАЛЬНЫЕ ЗАДАЧИ

ОПТИМАЛЬНОГО УПРАВЛЕНИЯ

Глава 1. Задача управления при многих критериях.................... 235

§ 1. Постановка задачи и ее свойства............................... 235

§ 2. Общий алгоритм решения для функции полезности................. 239

§ 3. Динамические многокритериальные задачи........................ 240

§ 4. Оптимальное управление в условиях противодействия.............. 241 4

§ 5. Многокритериальные задачи математического программирования ' 244

Глава 2. Дискретные многокритериальные задачи...................... 248

§ 1. Задача с дискретным временем................................. 249

§ 2. Многокритериальная задача с дискретным временем............... 250

§ 3. Задача независимого выбора.................................. 253

§ 4. Задача конструирования........................................ 255

ОГЛАВЛЕНИЕ

5

Глава 3. Многокритериальная задача с непрерывным временем . . . 258

§ 1. Задача с одним критерием и принцип максимума........... . . . 259

§ 2. Многокритериальная задача и ее Х-свертка..................... 263

§ 3. Необходимые условия оптимальности ........................... 265

Глава 4. Марковские^модели принятия решений....................... 267

§ 1. Общие понятия................................................ 267

§ 2. Управляемые цепи Маркова с векторными доходами............... 273

§ 3. Оптимальные стратегии управления цепью Маркова с векторными

доходами........................................................ 278

§ 4. Многокритериальная задача об оптимальной остановке........... 282

§ 5. Двухуровневая оптимизация управляемых цепей Маркова ..... 287

Глава 5. Прикладные многокритериальные задачи оптимального

управления . . ............................................... 288

§ 1. Проектирование оптимального программного комплекса........... 289

§ 2. Оптимальное управление трехотраслевой экономикой............. 295

§ 3. Разрешение конфликтов в многопроцессорных вычислительных

системах.......................................................... 301

§ 4. Многокритериальная задача оптимального последовательного выбора 305

§ 5. Игровая задача с векторными-доходами......................... 311

Литература...................................................... 316

Предметный указатель............................................. 321

Основные обозначения.............................................. 326

ПРЕДИСЛОВИЕ

Процессы принятия решений лежат в основе любой целенап-

равленной деятельности. В экономике они предшествуют созда-

нию производственных и хозяйственных организаций, обеспе-

чивают их оптимальное функционирование и взаимодействие-

в научных исследованиях—позволяют выделить важнейшие науч-

ные проблемы, найти способы их изучения, предопределяют раз-

витие экспериментальной базы и теоретического аппарата; при

создании новой техники—составляют важный этап в проектиро-

вании машин, устройств, приборов, комплексов, зданий, в раз-

работке технологии их построения и эксплуатации; в социальной

сфере—используются для организации функционирования и раз-

вития социальных процессов, их координации с хозяйственными

и экономическими. Оптимальные (эффективные) решения позво-

ляют достигать цели при минимальных затратах трудовых, мате-

риальных и сырьевых ресурсов. Вопросы принятия эффектив-

ных управленческих решений выделены как особо важные

в материалах XXVI съезда КПСС. Таким образом, анализу и

методам принятия эффективных решений уделяется большое вни-

мание.

Методы поиска оптимальных решений рассматривают в разделах

классической математики, связанных с изучением экстремумов

функций, в математическом программировании. Однако решение

здесь—математический объект, основным свойством которого

является то, что он доставляет экстремум заданной функции или

функционалу. Зачастую оценка решения производится по одному

аспекту или критерию. На практике решение нужно оценивать

с различных точек зрения, учитывая физические (габариты, вес),

экономические (стоимость, ресурсоемкость), технические (реали-

зуемые функции) и другие аспекты. Это требует построения моде-

лей оптимизации решений одновременно по нескольким аспектам

или критериям. Такие модели разрабатывают в теории выбора

и принятия решений. Здесь при постановке задачи уже не доста-

точно построить оптимизируемые функционалы. Требуется ввести

принцип оптимальности, который определяет понятие оптималь-

ного решения. Поскольку оптимальность решения даже в одной и

той же ситуации может пониматься по-разному, вид принципа опти-

мальности в моделях принятия решений заранее не фиксируют.

ПРЕДИСЛОВИЕ

7

Именно в этом состоят основные особенности задач принятия

решений.

Элементы теории выбора и принятия решений в той или иной

форме включаются в. учебные программы по широкому кругу спе-

циальностей: прикладной математике, технической кибернетике,

автоматизированным системам управления, экономической кибер-

нетике, автоматизации проектирования и другим.

Цель настоящего пособия состоит в изложении вопросов, кото-

рые являются общими для разных специализаций.

Во введении дана характеристика задач оптимизации, выбора,

принятия решений и установлена связь между ними. В части I

изложены общетеоретические основы для решения указанных задач;

в части II рассмотрено их решение; в части III описан класс

многокритериальных задач оптимального управления.

Части I, II раскрывают сущность теории выбора и принятия

решений и демонстрируют возможности использования ее резуль-

татов. Часть III показывает возможность объединения аппарата

теории выбора и принятия решений с классическим аппаратом

оптимизации на примере решения многокритериальных задач опти-

мального управления.

Уровень изложения материала предполагает знакомство с мате-

матическими дисциплинами в объеме программы технических вузов.

Специальные понятия и приемы поясняются там, где это необхо-

димо. Упражнения повышенной трудности отмечены звездочкой;

особо трудные упражнения—двумя звездочками. Список литературы

не является исчерпывающим, а содержит только источники на

русском языке. В конце каждой главы даны ссылки на рекомен-

дуемую литературу из общего списка. Не все приводимые факты

сопровождаются доказательствами; некоторые доказательства опу-

щены, поскольку они выходят за рамки пособия; простые доказатель-

ства предлагаются в качестве упражнений.

В каждой главе использована своя нумерация формул, рисун-

ков, утверждений, теорем, без указания номера части и главы.

При ссылках на результат из другой главы той же части приме-

няется двойная нумерация, где первая цифра указывает номер

главы. При ссылке на результаты из другой части используется

тройная нумерация. Например, формула (II.5.27) обозначает фор-

мулу (27) из главы 5 части II.

Пользоваться пособием следует по-разному, в зависимости от

цели читателя. Начинать во всех случаях нужно с введения.

Общее представление о задачах оптимизации, выбора и принятия

решений можно получить, прочитав §§ 1.1.1, 1.1.6, 1.2.1, 1.2.2,

1.3.1, 1.5.1, II.3.1, II.4.1, 11.4.2; о многокритериальных задачах

оптимального управления—прочита⧧ 1.1.1, 1.1.6, 1.3.1, III.1.1,

Ш.1.2, III.2.1, III.2.2, Ш.3.1, III.3.2, III.4.1, III.4.2; о

прикладных задачах оптимизации и оптимального управления —

прочитав §§ 1.1.1, 1.1.6, II.4.1, П.4.2, II.7.1, II.7.2, III.1.1

8

ПРЕДИСЛОВИЕ

III.4.1, III.5.1—III.5.5. При таком чтении доказательства утверж-

дений и теорем можно опустить, сосредоточив внимание на поста-

новках задач, их свойствах, идеях решения. В случае появления

понятий, не определенных в указанных параграфах, их следует

найти, воспользовавшись предметным указателем, приведенным

в конце пособия.

Для более детального знакомства с теорией выбора следует

прочесть всю часть I, а также §§ II.4.1, II.4.2 и главы II.5—II.7,

с теорией многокритериального оптимального управления—главы

1.1, 1.3, П.4 и всю часть III. Читателю, интересующемуся алго-

ритмами, достаточно прочитать по алгоритмам подготовки реше-

ний главу П.З, используя в качестве справочного материал части

I и глав II.1 и II.2; по алгоритмам выбора—главы II.4 и II.6,

используя в качестве справочного материал части I.

Для выработки систематического навыка постановки, исследо-

вания и решения рассматриваемых задач необходимо изучение

всего материала пособия и выполнение предложенных в нем упраж-

нений (кроме наиболее сложных).

Пособие рассчитано в первую очередь на студентов старших кур-

сов, аспирантов и преподавателей вузов. Теоретические разделы

полезны для специалистов по системному анализу и исследованию

операций. Прикладные разделы могут представить|’интерес для

консультантов и разработчиков алгоритмов.

Авторы глубоко благодарны члену-корреспонденту АН СССР

С. С. Шаталину, сотрудникам возглавляемой им кафедры матема-

тических методов анализа экономики МГУ и профессору Ю. П. Ива-

нилову за высказанные замечания и рекомендации, которые позво-

лили улучшить состав, структуру и методическую целостность

настоящего пособия, а также коллегам по работе С. С. Порошину

и А. В. Щербакову за помощь при подготовке рукописи.

И. М. Макаров, Т. М. Виноградская,

А. А. Рубчинский, В. Б. Соколов

ВВЕДЕНИЕ

Теория выбора и принятия решений исследует математиче-

ские модели процессов принятия решений и их свойства. Ос-

новной в ней является задача принятия решений, которая соот-

ветствует широкому кругу практических ситуаций. Приведем

примеры.

На предприятии освободилась должность главного инженера..

Задача директора—назначить главного' инженера.

Строительному тресту поручено выполнить комплекс работ.

Задача управляющего трестом—распределить работы по строи-

тельным управлениям.

Транспортному агентству необходимо перевезти заданный объем

грузов. Задача диспетчера—определить маршрут перевозок.

В рассмотренных и других сходных ситуациях общим явля-

ется следующее. Имеется множество вариантов (кандидатов на

должность, назначений работ, маршрутов); нужно выделить ив

него некоторое подмножество, в частном случае—один вариант.

Выделение требуемых вариантов производится на основе пред-

ставления директора, управляющего, диспетчера об их качестве.

Представление о качестве вариантов характеризуют принципом

оптимальности.

Указанные элементы—множество вариантов и принцип опти-

мальности—позволяют ввести следующие понятия. Задачей при-

нятия решений назовем пару <Й, ОП>, гдемножество вариан-

тов, ОП—принцип оптимальности; решением задачи <Й,ОП> —

множество Й0Л£Й, полученное с помощью [принципа оптималь-

ности ОП.

Отсутствие хотя бы одного из указанных элементов лишает

смысла задачу в целом. Если нет множества О, то выделять ре-

шение Ооп не из чего, Если нет принципа оптимальности, то

найти решение невозможно.

Математическим выражением принципа оптимальности ОП слу-

жит функция выбора Соп. Она сопоставляет любому подмножеству

X = Q его часть Con (X). Решением йоп исходной задачи является

множество Соп (Q).

Задачи принятия решений различают в зависимости от имею-

щейся информации о множестве О и принципе оптимальности ОП.

В общей задаче принятия решений как Q, так и- ОП могут быть

10

ВВЕДЕНИЕ

неизвестными. Информацию, необходимую для выделения й

получают в процессе решения. Задачу с известным й назовем

задачей выбора, задачу с известными й и ОП—общей задачей опти-

мизации. Таким образом, задача выбора и задача оптимизации

являются частными случаями общей задачи принятия решений.

Особенность развиваемого здесь подхода к решению задачи выбора

состоит в том, что он в общем случае не требует полного восста-

новления принципа оптимальности, а позволяет ограничиться только

информацией, достаточной для выделения йоп. Общая задача опти-

мизации может не предполагать максимизации одной или несколь-

ких числовых функций. Ее смысл состоит в выделении множества

лучших элементов, т. е. в вычислении значения Соп(й) при задан-

ных й и Соа. Если Соп—скалярная функция выбора на множестве

й, то получаем обычную оптимизационную задачу.

Элементы множества Й называют альтернативами или вариан

тами. Принцип оптимальности задает понятие лучших альтерна

тив: лучшими считают альтернативы, принадлежащие Соп(й).

В практических задачах альтернативы обладают многими свой-

ствами, оказывающими влияние на решение. Пусть некоторое

свойство альтернатив из й выражается числом, т. е. существует

отображение <р: й—>-Ег. Тогда такое свойство называют критерием,

а число <р(х) — оценкой альтернативы х по критерию. Одновре-

менный учет отдельных свойств может быть затруднительным.

При этом выделяют группы свойств, которые агрегируют в виде

аспектов. Аспект представляет собой сложное свойство альтерна-

тив, которое одновременно учитывает все свойства, входящие в

соответствующую группу. В частном случае аспект может являться

критерием.

Пусть все свойства ..., km, учитываемые при^решении

задачи <й, ОП>, являются критериями. Поставим в соответствие

критерию kfj-ю ось Ет (j = 1, т). Отобразим множество Й в Е

сопоставив каждой альтернативе ' х £ й точку®ф(х) = (х), . Г.’

•••> Ф» (х)> 6Ею, где фу (х)—оценка х nofкритерию = щ).

Критериальным пространством называют пространство Ет, коор-

динаты точек которого рассматриваются как оценки по соответст-

вующим’ критериям.

При'4 определении маршрута перевозок альтернативами явля-

ются различные маршруты. Диспетчер учитывает следующие свой-

ства: протяженность, загрузка, энергоемкость, безопасность/стои-

мость, техническое обслуживание и ряд других.Техническое об-

служивание на данном маршруте зависит от числа и расположе-

ния станций обслуживания, их мощности, загрузки и сроков выпол-

нения ремонтных работ. Таким образом, техническое обслуживание

является аспектом, агрегирующим указанные свойства. Стои-

мость маршрута складывается из стоимости топлива, стои-

мости обслуживания транспортных средств, зарплаты водителей

ВВЕДЕНИЕ

11

за время пути и других составляющих, т. е. стоимость также

является аспектом. Однако возможность вычисления стоимости

указывает на то, что данный аспект можно рассматривать как

критерий. Протяженность маршрута измеряется в километрах, т. е.

выражается числом и поэтому является критерием.

Процесс решения задачи <Q, ОП> организуют по следующей схе-

ме: формируют множество Q, т. е. подготавливают альтернативы, а

затем решают задачу выбора. При назначении на должность сна-

чала готовят список кандидатов, а затем назначают лицо из этого

списка. В процессе формирования множества Q используют условия

возможности и допустимости альтернатив, которые определяются

конкретными ограничениями задачи. При этом считают известным

универсальное множество всех мыслимых альтернатив. Задача

формирования Q является задачей выбора <Q^, ОПг>, где ОПХ —

принцип оптимальности, выражающий условия допустимости альтер-

натив. Множество Й^СопДЙу), полученное в результате решения

указанной задачи выбора, называют исходным множеством альтер-

натив (ИМА). При назначении на должность в качестве рас-

сматривают всех специалистов. Условия допустимости определяются

конкретными обязанностями, предусмотренными должностью,

зарплатой и другими факторами.

Итак, общая задача принятия решений сводится к решению

двух последовательных задач выбора. В процессе решения этой

задачи участвуют: лицо, принимающее решение, эксперты, кон-

сультанты.

Лицом, принимающим решения (ЛПР), называют человека, име-

ющего цель, которая служит мотивом постановки задачи и поиска

ее решения. ЛПР, являющееся компетентным специалистом в своей

области и обладающее опытом деятельности в ней, наделено необхо-

димыми полномочиями и несет ответственность за принятое решение.

В задаче принятия решений основная функция ЛПР состоит в

выделении йоп. В рассматриваемых процедурах принятия решений

ЛПР дает информацию о принципе оптимальности.

Экспертом (Э) называют специалиста, имеющего информацию

о рассматриваемой задаче, но не несущего непосредственной ответ-

ственности за результат ее решения. Эксперт дает оценки альтер-

натив, необходимые для формирования ИМА и решения задачи

выбора.

Консультантом *) (К) называют специалиста по теории выбора

и принятия решений. Консультант разрабатывает модель исходной

задачи, процедуру принятия решения, организует работу ЛПР и

экспертов при поиске решения.

В простейших случаях задачу <Q, ОП> решает непосредствен-

но ЛПР без использования специальных процедур. Однако часто

*) Консультанты называются также исследователями, аналитиками, членами,

рабочей группы и др.

12 ВВЕДЕНИЕ

требуются математические модели и методы, которые помогают

ЛПР получать обоснованные эффективные решения. Изложению

теории построения таких моделей и методов посвящено настоящее

пособие.

. Как и в других случаях, прикладные результаты, теории выбора

и принятия решений имеют вид алгоритмов решения исследуемых

задач. Часть приводимых далее алгоритмов может быть реализована

вручную. В общем случае реализация алгоритмов предусматривает

использование ЭВМ, оснащенных терминалами и соответствующим

математическим обеспечением для диалогового режима работы.

Алгоритмы, которые рассматриваются в части II настоящего

пособия, могут быть использованы для-построения диалоговых сис-

тем принятия решений широкого назначения, алгоритмы из части

III—для построения специализирован ных диалоговых систем реше-

ния задач управления.

ЧАСТЬ I

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

ВЫБОРА АЛЬТЕРНАТИВ

В части I рассмотрен математический аппарат, который поз-

воляет формализовать понятия лучшей альтернативы и сравнения

альтернатив в задачах принятия решений. Аппарат рассчитан на

использование в условиях, когда отсутствует единое понятие луч-

шей альтернативы (которое всегда присутствует в математических

задачах оптимизации), и позволяет изменять содержание понятия

оптимальности в зависимости от условий конкретной задачи. При

этом в главах 1, 2 будут описаны общие конструкции (бинарные

отношения и функции выбора); в главах 3, 4—конструкции в

критериальном пространстве; в главе 5—взаимосвязи общих и

частных конструкций в виде соответствующих декомпозиций.

Г л а в а 1

/БИНАРНЫЕ ОТНОШЕНИЯ

Простейшая “ситуация, которая позволяет сделать обоснован-

ный выбор из нескольких объектов, возникает, когда задан один

«критерий качества», позволяющий сравнить любые два объекта,

четко указать, какой из них лучше, и выбрать тот (или те), на

котором этот критерий достигает максимального значения (подроб-

нее об этом см. § 2.5). Однако в большинстве реальных ситуаций

выделить один такой критерий не удается; более того,часто вообще

трудно выделить критерии.Тем не менее для некоторых пар объек-

тов можно указать, какой из объектов пары лучше (предпочти-

тельней) другого. В таких случаях говорят, что эти два объекта

находятся в бинарном отношении. Понятие бинарного отношения

позволяет формализовать операции попарного сравнения. Поэтому

оно широко используется в теории выбора. В § 1 даны примеры и

определение бинарных отношений; в § 2 рассмотрены методы за-

дания отношений; в § 3 введены операции над отношениями; в

§ 4 описаны свойства отношений; в § 5—основные классы отно-

шений; в § 6—понятие оптимума по отношению.

1. Понятие бинарного отношения

Что такое отношение, 'проще всего пояснить примерами. Рас

смотрим суждения, которые выражают взаимосвязи между не-

которыми объектами: «Иван—брат Петра»; «Татьяна старше Алек-

14

ГЛ. 1. БИНАРНЫЕ ОТНОШЕНИЯ

сандра»; «Киев южнее Москвы»; «Железо тяжелее воды»; «Слово

«ночь» и слово «день» содержат одинаковое число букв». Эти пять

предложений выражают отношения разного типа. Однако можно

заметить сходство в характере отношений, утверждаемых первым

и пятым предложениями. Они говорят о том, что некие два объекта

принадлежат общему классу: сыновей общих родителей, слов с

фиксированным числом букв. Второе, третье и четвертое отношения

имеют то общее, что выражают некоторый порядок объектов в

системе.

В дальнейшем эта разница между отношениями того и другого

типа будет четко определена. Первый и пятый пример—это отно-

шения эквивалентности, определяющие разбиения множества объек-

тов на классы подобных друг другу. Остальные три примера—

это отношения порядка, устанавливающие относительное расположе-

ние объектов в системе.

Важно обратить внимание на тот факт, что во всех пяти примерах

четко выделяются названия объектов (Иван, Киев и т. д.) и назва-

ния отношений (брат, старше, южнее и др.). Если вместо названия

данного объекта подставить в предложение название другого

объекта, то возможны следующие ситуации: 1) отношение опять

будет выполнено; 2) отношение перестанет выполняться; 3) отноше-

ние потеряет смысл. Так, если в четвертое предложение вместо

<уюва «железо» подставить слово «свинец», то суждение останется

справедливым. Если в третье предложение вместо слова «Москва»

подставить «Ашхабад», то оно перестанет быть верным. Если же

в третье предложение вместо слова «Москва» подставить «железо»,

то суждение потеряет смысл. В отличие от первых четырех, в пятое

предложение можно подставить любые слова, поскольку для любого

слова имеет смысл говорить о числе букв. Здесь сама форма суж-

дения ограничивает класс объектов—объектами отношения могут

быть только слова.

Итак, говорить об отношении можно только тогда, когда мы

умеем выделять множество объектов, на которых это отношение

определено. Отношение может быть определено не только для

пар объектов, но и для троек, четверок и т. д. Например, отно-

шение «составлять экипаж лодки-восьмерки» выполняется для

некоторых групп из восьми людей. Это отношение следует отли-

чать от отношения «входить в экипаж одной и той же лодки-

восьмерки», определенного для пар людей. Пример трехместных

(или тернарных) отношений дают алгебраические операции. Отно-

шение «образовывать произведение» имеет смысл для троек чисел

<х, у, z> и выполняется в том случае, когда х-у=г.

Мы будем рассматривать бинарные отношения, т. е. отноше-

ния, которые могут выполняться (или не выполняться) между

двумя объектами из одного и того же множества. Поэтому в

дальнейшем будем говорить об отношениях, имея в виду только

бинарные отношения.

§ 2. СПОСОБЫ ЗАДАНИЯ ОТНОШЕНИЙ

15

После выяснения содержательного смысла понятия отношения

можно перейти к его точному определению, способам задания,

свойствам и классификации отношений.

Отношением 7? на множестве й называется подмножество R

множества йхй, т. е. R £ЙхЙ. Содержательный смысл такого

определения состоит в том, что задание Подмножества R в мно-

жестве йхй определяет, какие пары находятся в отношении R.

Это подчеркивается следующим соглашением об обозначениях.

Если пара <х, г/> входит в R, т. е. <х, г/> С R, то пишут xRy,

что читается: «х находится в отношении R с у».

Подчеркнем, что отношение—это не просто множество соот-

ветствующих пар, а подмножество пар йхй при фиксированном

множестве й. Множество й называется областью задания отноше-

ния. В тех случаях, где существенна область задания отношения,

будем пользоваться для его обозначения парой <7?, й>.

(Пусть й*—множество студентов группы, й2—множество сту-

дентов факультета, й3—множество студентов всего института.

Естественно определяются три разных отношения: <7?ъ йх>,

<Т?2, й2>, <7?3, й3>; отношение R{—множество таких пар <х, «/>,

что «х знаком с у», но при i = 1 областью задания отношения

<7?z, Xf> является множество студентов одной группы; при i —

= 2—факультета, при i = 3—института.

цТаким образом, рассмотрение разных множеств приводит к

разным отношениям.

Упражнение 1. Описать словесно и изобразить на чер-

теже каждое из следующих множеств (отношений на множестве

действительных чисел):

1)

2) их,

3) {<х,

4) Их,

5) их,

6) Их,

7) 1<х,

8) Их,

9) {<х,

Ю) <х,

И) <х,

12) (<х,

У п р аж

У>€Е2

у>$е2

У>£Е2

У> € Е2

у>$е2

У>£Е2

у>$е2

у>$е2

у>$е2

у>еЕ2

у>^е2

У>£Е2

некие

х2+у2 = 1};

у — 2х, у=3х);

х2 —1/2 = 0);

х<у}-,

х2 + «/2>1};

x>«z};

х2 + 4г/2=1);

I * I+21//|=#};

х2+#2 > 1, х > 0};

У>0, г/<х, х+у<1};

х = у).

2. Доказать, что среди любых шести чело-

век найдутся либо трое попарно знакомых, либо трое попарно

незнакомых.

§ 2. Способы задания отношений

Для того чтобы задать отношение <7?/, й> на множестве й,

нужно указать все пары <х, #>£йхй, которые содержатся в R,

т. е. пары <х, r/> Е й2, для которых выполняется отношение R.

16

ГЛ. 1. БИНАРНЫЕ ОТНОШЕНИЯ

Кроме непосредственного указания всех пар, для которых вы-

полняется отношение R, существуют три основных способа зада-

ния отношения: задание отношения матрицей; задание отношения

графом; задание отношения сечениями.

Остановимся подробнее на каждом из них, так как они необ-

ходимы далее для пояснения способов описания задач выбора и

способов представления требуемой для их решения информации.

Задание матрицей. Рассмотрим пример. Пусть Q—мно-

жество участников шахматного турнира. Будем говорить, что «х —

победитель у», если х в! этом турнире обыграл, у (предполага-

ется, что турнир игрался в один круг). Вместо того чтобы выписы-

вать все пары <х, уу, для которых выполнено отношение «быть

победителем», можно просто выписать турнирную таблицу, заме-

нив половинки нулями (если участники х и у сыграли вничью,

то никто из них не является победителем другого; в этом случае

не выполнены оба соотношения: «х—победитель у» и «у—побе-

дитель х»), Приведем откорректированную таким образом таблицу

турнира в Тилбурге в сентябре 1980 г. (табл. 1). Она иллюстри-

рует способ задания отношения на конечном множестве, кото-

рый называется матричным.

Таблица 1

1 2 3 4 5 6 7 8 9 10 и 12

1 А. Карпов 0 1 0 1 0 0 0 1 1 1 0

2 Л. Портиш 0 0 0 0 1 0 1 0 0 0 1

3 Я. Тимман 0 0 0 0 0 0 1 0 0 1 1

4 Г. Сосонко 0 0 0 0 0 0 0 0 1 0 0

5 Б. Спасский 0 0 0 0 0 0 1 1 1 0 0

6 М. Таль 0 0 0 0 1 0 0 0 0 . 0 0

7 В. Горт 0 0 0 0 0 0 0 0 0 0 0

8 Б. Ларсен 1 0 0 0 0 0 1 0 0 1 0

9 У. Андерсен 0 0 0 0 0 0 0 0 0 0 0

10 3. Рибли 0 0 0 0 0 0 0 . 1 0 0 0

11 Р. Хюбнер 0 0 0 0 0 0 0 0 0 0 1

12 Л. Кавалек 0 0 0 0 0 0 0 0 0 0 0

Упражнение 3. Доказать утверждение о возможности в

общем случае восстановления «настоящей» турнирной таблицы

по таблице типа табл. 1.

В общем виде этот способ можно описать так. Пусть Q со-

стоит из п элементов, R есть отношение на Q. Занумеруем эле-

менты множества й целыми числами от 1 до п. Построим квад-

ратную таблицу размера пхп. Ее i-я строка соответствует t-му

элементу множества й, обозначенному через х,-, а /-й столбец —

элементу ху. На пересечении i-й строки и /-го столбца ставится

единица, если выполнено x^Xj, и нуль—в противном случае.

$2. СПОСОБЫ ЗАДАНИЯ ОТНОШЕНИЙ^

17

gBSST™ -

Обозначим элемент, стоящий на пересечении i-й строки и /-го

столбца, через а;/. Общее правило задания матрицы отношения

'R формулируется так:

, ( 1, если выполнено x{Rxt, .. . •:—. ,1Ч

%(/?) = { ' ' J' = (1)

(О, если не выполнено xtRxj

Очевидно, матрица (а^ (R)) = A (R) содержит всю информацию

о том, для каких пар элементов из £2 выполнено отношение R.

Использование матричного способа задания для доказательства

утверждений, связанных с отношениями, будет продемонстриро-

вано в следующем параграфе. 3

Итак, отношение /? на конечном множестве £2 из п элемен-

тов может быть задано матрицей A (R) = (а^ (R)). Произвол (со-

стоит только в выборе нумерации элементов £2. Ясно, что можно

выбрать п\ различных нумераций и со-

ответственно п! матриц, описывающих %

данное отношение. Если!,задана мат- sJ

рицаЛ размером пхп из нулей и еди- ?

ниц и выбрана нумерация элементов 11^ / Н TV J

множества Q, состоящего из п элемен- V \ / к

тов, то тем самым на £2 задается не-

которое отношение R = R (Л) такое, что хХ

xtRxj выполнено тогда и только тогда,

когда аи = 1. $

Задание графом. Поставим во 8 7 ,

взаимно однозначное соответствие эле- Рис [

ментам конечного множества £2 вер- ис>

шины графа хх, ..., хп (при некоторой

нумерации). Проведем дугу от xz к Xj тогда и только тогда, ког-

да выполнено XjRxj (при i = / дуга (х;, ху) превращается в пет-

лю при вершине х;).

Изобразим в виде графа (рис. 1) турнирную табл. 1. Ясно,

что петель в этом графе нет. Номера вершин соответствуют но-

мерам участников в таблице.

Если задан произвольный граф G с п вершинами и выбрана

нумерация на множестве £2, то тем самым на £2 задается некото-

рое отношение А? = R (G) такое, что XiRxj выполняется тогда и

только тогда, когда в графе G есть дуга (х,-, ху).

Граф является геометрическим представлением отношения,

аналогично тому, как график является геометрическим пред-

ставлением функции. Геометрический язык полезен, когда граф

достаточно прост (либо у него мало вершин, либо он имеет прос-

тую структуру). Наоборот, изучать и описывать сложные графы

с большим числом вершин часто удобнее в терминах отношений.

В' дальнейшем будем говорить о графе отношения R, обозначая

его G(R).

18

ГЛ. 1. БИНАРНЫЕ ОТНОШЕНИЯ

Задание сечениями. Этот способ менее распространен,

чем предыдущие. Однако, в отличие от них, он пригоден и для

задания отношений на бесконечных множествах.

Рассмотрим отношение 7? на множестве Q.

Верхним сечением R+(x) называется множество элементов

таких, что <у, x>£R: z ' '

R+(х) = {уеЩ<у, x>^R}; (2)

аналогично определяется нижнее сечениех

R- (х} = {у$Щ<х, y>£R}. (3)

Таким образом, множество R~ (х)—это множество всех эле-

ментов у € й, с которыми фиксированный элемент х С Q находится

в отношении R. Множество R+(х)—это множество всех элемен-

тов у£&, которые находятся в отношении R с фиксированным

элементом х£й.

Пусть Q—множество участников шахматного турнира, в Тил-

бурге. Запишем рядом с каждым элементом x{£Q соответствую-

щее верхнее сечение R+ (х/), т. е. множество номеров всех участ-

ников турнира, выигравших у х/.

' 1 - {8}, 5 - {1, 6}, 9 - {1. 5},

2 — 0, 6 - {2}, 10 - {1, 4, 5},

3 - оь 7 -{8}, И - {1, 3, 8},

4 — 0, 8 — {2, 3, 5, 10}, 12 — {2, 3, 11}

Приведенная запись полностью определяет отношение «у —

победитель х».

В общем случае отношение R полностью задано, если для

каждого xgQ задано множество R+(х) (или для каждого x£Q

задано множество R~(x)).

Упражнение 4. Для отношения R, заданного табл. 1 и

рис. 1, выписать все нижние сечения.

Упражнение 5. Вывести формулу, выражающую нижнее

сечение R~ (х) через все верхние сечения {7?+(х)}, x^Q.

Упражнение 6. Выписать верхние и нижние сечения для

отношений из пп. 1), 2), 4), 6), 7), 11) упр. 1.

Проиллюстрируем введенные способы задания отношений на

четырех отношениях специального вида.

Отношение называется пустым (обозначается 0), если оно

не выполняется ни для одной пары <х, у>£й2.

Для пустого отношения 0 справедливо:

1) матрица Л (0)—такая, что а;у(0) = О для всех i и /;

2) граф G (0) не имеет дуг;

3) 7?+ (x) = R~ (х) = 0 для любого xgQ.

Отношение называется полным (обозначается U), если оно

выполняется для всех пар <х, у> 6

§ 3. ОПЕРАЦИИ НАД ОТНОШЕНИЯМИ

19

Для полного отношения U справедливо:

1) матрица A (U)—такая, что a,y(t/)=l для всех i и /;

2) граф G ({/)—такой, что дуги соединяют любую пару вер-

шин;

3) £+ (x) = R~ (х) = й для любого х£Й.

Отношение называется диагональным или отношением равен-

ства (обозначается Е), если оно выполняется для всех пар

<х, #>£й2, состоящих из совпадающих элементов: хЕу, если х

и у—один и тот же элемент множества й.

Для диагонального отношения Е справедливо:

1) матрица А (£)—такая, что

1 \ 0 при 1#=/;

2) граф G (£)—такой, [что присутствуют только петли при

всех вершинах, а других дуг нет;

3) (х) — (х) = {х) для любого х£й.

Отношение называется антидиагональным (обозначается £),

если оно выполняется для всех пар <х, у>£й2, состоящих из

несовпадающих элементов. __

Для антидиагонального отношения Е справедливо:

1) матрица А (£)—такая, что

«,.,.(£) = {

О при i = /,

1 при

2) граф G (£)—такой, что присутствуют все дуги (х;, Ху) при

i j (отсутствуют только петли);

3) £+(х) = £“(х) = й\{х} для любого х£й.

Упражнение 7. Показать, что отношение £, для которого

матрица A (R) не зависит от нумерации элементов множества О,

либо пустое, либо полное, либо диагональное, либо антидиаго-

нальное отношение.

Упражнение 8. Какое из отношений упр. 1 диагональ-

ное?

§ 3. Операции над отношениями

Рассмотрим основные операции над отношениями. Всюду в

этом параграфе (если не оговорено противное) будем считать,

что все отношения заданы на одном и том же множестве Й.

Поскольку любое отношение £ есть подмножество множества

пар й2, то для отношений можно определить все те операции,

которые определены для подмножеств фиксированного множе-

ства: пересечение, объединение, дополнение и т. д.

Определим операцию вложения отношений. Отношение Ei

вложено (включено) в отношение /?2 (обозначается /?2),

20

ГЛ. 1. БИНАРНЫЕ ОТНОШЕНИЯ

если множество пар, для которых выполнено отношение со-

держится в множестве пар, для которых выполнено Т?2.

Будем писать < #2, если Rt < R2 и R^ R2.

Равенство отношений понимается в том же смысле, что и

равенство множеств. Например, отношение «меньше» вложено в

отношение «меньше или равно». В самом деле, если х < у, то

заведомо х у. Но существуют такие пары, что х у, но не

верно соотношение х<у (это будет в случае, когда х = у).

Упражнение 9. Доказать, что для любого отношения R

выполнено 0 < R < U.

Упражнение 10. В упр. 1 указать все пары вложенных

отношений.

Упражнение 11. Пусть R1 < R2. Доказать, что

1) Для всех i и /;

2) Rf (х) = Rt (х), Rt (x)'s Rt (х) для всех х

Определим операцию дополнения. Отношение R называется

дополнением отношения R, если оно выполняется для тех и

только тех пар, для которых не выполняется отношение R.

Очевидно, что 7? = й2\ R. Легко видеть, что

в матричной записи

aif (R) = 1 -ац (R) (i, / = 1~); (4)

в графе G (R) присутствуют те и только те дуги, которые

отсутствуют в графе G(R);

^+(х) = Й\Я+(х), /Г-(х) = Й\/?-(х) (Ухей). (5)

Нетрудно убедиться, что антидиагональное отношение Е явля-

ется дополнением диагонального отношения Е, a 0 = t7; ясно

также, что для любого отношения R

R = R.

(6)

Упражнение 12. В упр. 1 указать все пары взаимно до-

полнительных отношений.

Введем операции пересечения и объединения отношений. Пе-

ресечением отношений Rt и (обозначается n R2) называет-

ся отношение, определяемое пересечением соответствующих под-

множеств из Q2; объединением отношений R± и Т?2 (обознача-

ется U R2) называется отношение, определяемое объединением

соответствующих подмножеств из Q2.

Если Rt—отношение «больше» на множестве чисел, /?2 —

отношение «равно», то —это отношение «больше или

равно».

§ 3. ОПЕРАЦИИ НАД ОТНОШЕНИЯМИ

21

Упражнение 13. Доказать, что при любых У?! и R2

йц (^i 0 (^i) Л о.ц (Rz)< (7)

i, j = T"n. (8)

Здесь V и Д — знаки дизъюнкции и конъюнкции.

Упражнение 14. Доказать, что при любых 7?i и /?2

(/?1n/?2)+(x) = T?1+(x)n/?2+W, (9)

(₽1U/?2)-(x)=₽r(x)U/?2-(x). (Ю)

Введем операцию обращения отношений. Обратным к отно-

шению R называется отношение R~\ определяемое условием

xR-'yo yRx.

Так, если R—отношение «больше» на множестве действительных

чисел, то R~1—отношение «меньше». Действительно, из х < у

следует у > х и наоборот. Если R означает «быть мужем», то

7?-1 означает «быть женой».

Упражнение 15. Доказать, что

1) = I, ] = (Н)

2) граф G(R~1) получается из графа G(R) изменением нап-

равлений всех дуг;

3) (R-iy(x) = R-(x), (R~"r(x) = R+(x). (12)

Операция обращения обладает свойством, которое выража-

ется следующим утверждением.

Утверждение 1. (R~1)~1 — R.

Доказательство. По определению обратного отношения

х(/?-1)_1у равносильно yR~1x\ последнее по тому же определе-

нию равносильно xRy.

Остановимся еще на одном свойстве, касающемся ранее вве-

денных операций дополнения и обращения. Оказывается, резуль-

тат последовательного выполнения этих двух операций не зави-

сит от порядка, в котором они выполняются.

Утверждение 2. /?-1 = (7?)-1. _____

Доказательств о.| Рассмотрим а17 (А?-1). В силу (11)

% (Я-1)=«//(£)» а в силу (4)

а17 (R^) = 1 -aif (/?"’) 1 -aJt (/?).

Аналогично, в силу (4) а/;(7?)=1—aj^R) и в силу (11)

%((^)-1)=a/,W=l-o//(7?).

Таким образом, пришли к требуемому равенству а,7(/?-1) =

= ol7 ((7?)”1). Утверждение доказано.

22

ГЛ. 1. БИНАРНЫЕ ОТНОШЕНИЯ

Приведенное доказательство можно использовать только для

отношений на конечных множествах. Однако сам факт верен для

произвольных отношений.

Упражнение 16. Доказать утверждение 2 в общем случае.

(Воспользоваться свойствами сечений (5) и (12).)

На основе операций дополнения и обращения введем опера-

цию перехода от отношения А? к двойственному отношению Rd,

которое играет важную роль в теории выбора на основе бинар-

ных отношений. Двойственным к R называется отношение Rd,

определяемое формулой

Rd=R^. (13)

Иными словами, двойственным к R является отношение Rd, до-

полнительное к обратному к R (или обратное к дополнитель-

ному к R, что одно и то же в силу утверждения 2).

Утверждение 3. Отношения R и Rd связаны соотноше-

ниями двойственности

(Rd)d=R, (14)

(R1URi)tt=R(nRl, (15)

(RiOR^RfURl. (16)

-Доказательство. Имеем (Rd)d = (R~1)~1 = ((R)~l)~1 —

= R=R. Второе равенство в цепочке следует из утверждения 2;

соотношение (1-4) доказано. Имеем

(Wи T?2)rf)+ (х) = ((W*)+ (х) = Q\ (W U /?2)-1)+ (х) =

= Й\ W U RJ- (х) = (Q\ Ri (х)) n (Q\ (х)) =

= (Й\ (₽1"1)+(х)) Г) (Q\ (W)) = ((7?f)+(x)) Л ((^)+(х)).

Четвертое равенство в цепочке верно в силу правил де Моргана;

соотношение (15) доказано. Формула (16) доказывается анало-

гично.

Упражнение 17. Доказать, что для того, чтобы осущест-

вить переход от графа G (R) к графу G(Rd), необходимо:

1) удалить из G (R) все пары противоположных дуг и все

петли;

2) присоединить новые противоположные дуги (i, /) и (/, i),

соответствующие парам вершин i и /, не связанным в G (R) дугой;

3) добавить все петли (i, i), которые отсутствовали в графе

GW-

Рис. 2 иллюстрирует переход от графа G(R) к графу двой-

ственного отношения G (Rd).

У пражнение 18. Для отношений 1)—5) из упр. 1 выписать

дополнительные, обратные и двойственные отношения.

Введем операцию произведения отношений. Назовем произве-

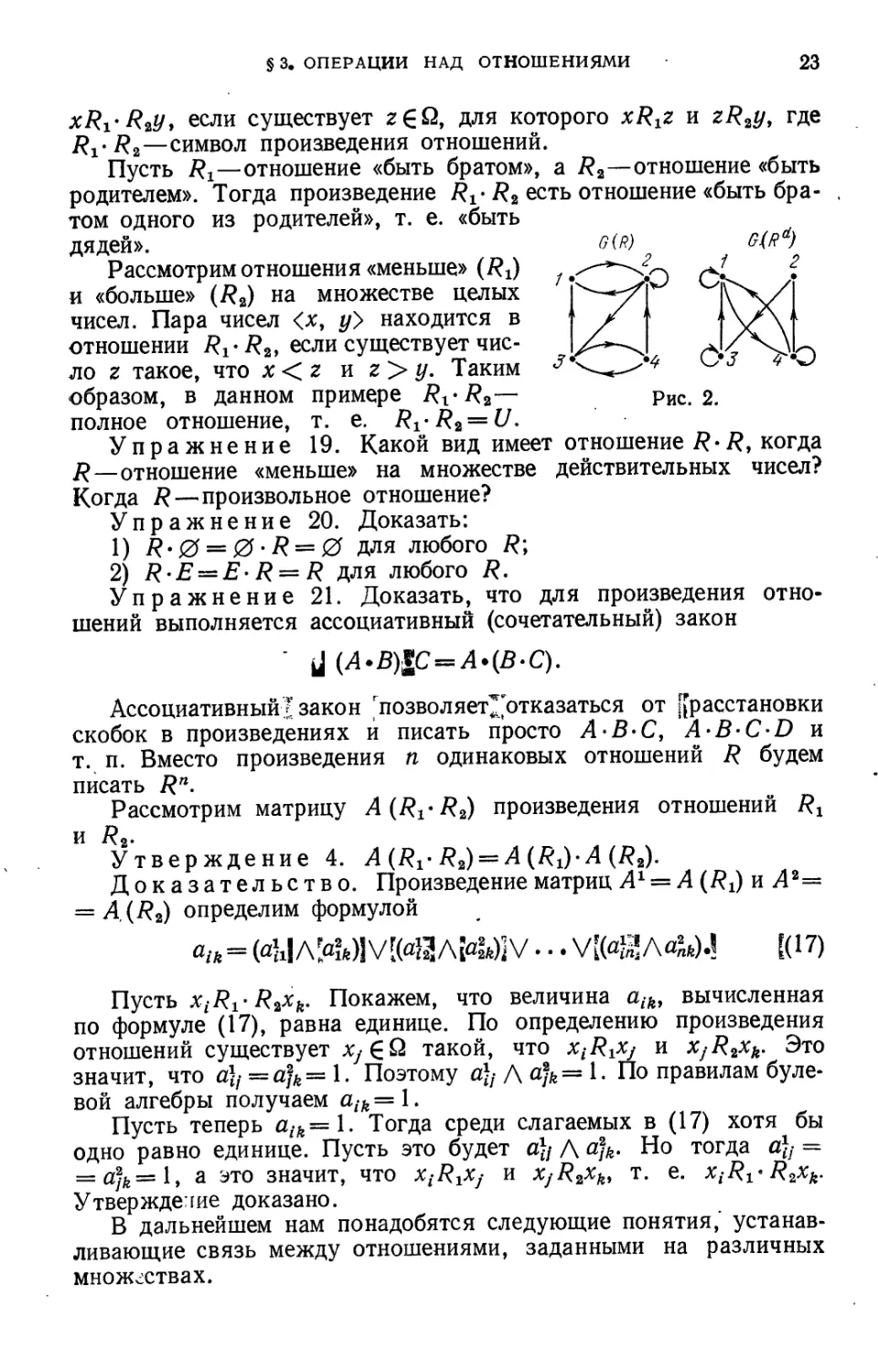

дением Rt и R2 отношение, определяемое следующим образом:

§ 3. ОПЕРАЦИИ НАД ОТНОШЕНИЯМИ

23

xR^-R^y, если существует z£Q, для которого xRxz и zR^y, где

Rx-Ri—символ произведения отношений.

Пусть 7?х—отношение «быть братом», а Т?2—отношение «быть

з

родителем». Тогда произведение Rt- Rt есть отношение «быть бра-

том одного из родителей», т. е. «быть

дядей».

Рассмотрим отношения «меньше» (7?г)

и «больше» (Т?2) на множестве целых

чисел. Пара чисел <х, у> находится в

отношении Rt- R2, если существует чис-

ло z такое, что х < z н г>у. Таким

образом, в данном примере Rr-Re—

полное отношение, т. е. R^ R2 = U.

Упражнение 19. Какой вид имеет отношение R- R, когда

R—отношение «меньше» на множестве действительных чисел?

Когда R—произвольное отношение?

Упражнение 20. Доказать:

1) J?. 0 = 0. 7? = 0 для любого R-,

2) R-E = E- 7? = R для любого R.

Упражнение 21. Доказать, что для произведения отно-

шений выполняется ассоциативный (сочетательный) закон

J (Л.В)«С = Д.(В-С),

Ассоциативный? закон позволяет^’отказаться от [[расстановки

скобок в произведениях й писать просто А-В-С, A-B-C-D и

т. п. Вместо произведения п одинаковых отношений R будем

писать Rn.

Рассмотрим матрицу А(7?1*7?2) произведения отношений Rt

и Т?2.

Утверждение 4. A (7?r Т?2) = A (7Д)-А (Т?2).

Доказательство. Произведение матриц А1 = А (7?г) и Аг—

= А(7?2) определим формулой

а1к = . V[(a$Aa*fe)A К17)

Пусть Х/7?!-T?2xfe. Покажем, что величина aik, вычисленная

по формуле (17), равна единице. По определению произведения

отношений существует такой, что XiR^Xj и Х;Егхк. Это

значит, что a|/=ajft=l. Поэтому (fy AaJfe=l. По правилам буле-

вой алгебры получаем aik = 1.

Пусть теперь а1к—\. Тогда среди слагаемых в (17) хотя бы

одно равно единице. Пусть это будет a}j Д а*к. Но тогда а},- =

= а*к=\., а это значит, что XtRiXj и XjRzxk, т. е. xiRl-I^ixk.

Утверждение доказано.

В дальнейшем нам понадобятся следующие понятия,' устанав-

ливающие связь между отношениями, заданными на различных

множествах.

24

ГЛ. 1. БИНАРНЫЕ ОТНОШЕНИЯ В

Отношение <7?х, йх> называется сужением отношения <7?, Q>

на множество Qx, если Qx s Q и 7?х = 7? р Заметим сразу, что

граф <3 (7?j) отношения <7?х, Qx>—это подграф графа G (R), порож-

денный множеством вершин Qx s Q. Сужение отношения < 7?, Q>

на множество йх будем называть также отношением 7? на под-

множестве

Пусть Qx, Qa—два множества, на которых заданы отношения

7?! и 7?2 соответственно. Введем понятие изоморфизма отношений

<7?х, Qx> и <7?а,

Отношения <7?х, йх> и <Т?2, й2> называются изоморфными,

если, существует 'взаимно однозначное отображение <p: йх —> £2В

такое, что

<=^<р (х) 7?2<р (у).

Отображение <р при этом называется изоморфизмом <Т?2, Qx> и

Q2\

Отображение <р: йх—>й2 называется гомоморфизмом {.Rt, Qx>

в <Т?2, Q2>, если

х/?^=Ф<р;(х)57?2(р (у).

§ 4. Свойства отношений

Укажем некоторые важные свойства отношений, которые

позволят в дальнейшем выделить классы отношений, применяю-

щиеся в теории выбора и принятия решений.

Отношение 7? называется рефлексивным, если Е < 7? (напом-

ним, что Е—диагональное отношение). Иначе говоря, если xRx,

то R рефлексивно. Отношения «быть похожим на», «быть не стар-

ше» (я не старше самого себя) рефлексивны. Отношения «быть

братом», «быть старше» не рефлексивны. В матрице А (7?) реф-

лексивного отношения 7? на главной диагонали стоят единицы;

в графе G(7?) при каждой вершине имеется петля; х£7?+(х),

х£7?“(х) для любого х£Й.

Отношение R называется антирефлексивным, если 7?Г)£’ = 0-

Иначе говоря, антирефлексивное отношение 7? может выполняться

лишь для несовпадающих объектов, т. е. из xRy следует х=/=#

или R <,Е. Антирефлексивными являются приведенные выше не

рефлексивные отношения.

В матрице A (R) антирефлексивного отношения на главной

диагонали стоят нули; в графе G (7?) петли отсутствуют; x^R+ (х),

х(£7?“(х) для любого x£Q.

Двойственные 'отношения, задаваемые графами на рис. 2, не

являются ни рефлексивными, ни антирефлексивными.

Упражнение 22. Доказать, что если R рефлексивно, то R*

антирефлексивно; если R антирефлексивно, то R* рефлексивно.

Отношение R называется симметричным, если R < 7?-1. Иначе

говоря, если выполнено xRy, то выполнено и yRx. Отноше-

м

5 4. СВОЙСТВА ОТНОШЕНИЙ 25

ния «быть похожим на», «быть родственником» (но не «быть мужем»)

симметричны. Матрица А (7?) симметричного отношения 7? симмет-

рична (а// = Я/|) для всех i, j; в граф G(7?) вместе с каждой

дугой (xh xj) входит и дуга (х/г х,); 7?+(х) = 7?“ (х) для любого

х £ Q.

Утверждение 5.Отношение R симметрично тогда и только

тогда, когда R = R~\

Доказательство. По определению 7?</?-1. В силу

того, что

получаем

или

Сравнивая это включение с исходным, приходим к выводу,

что /? = 7?“1. Обратное очевидно. Утверждение доказано.

Отношение 7? называется асимметричным, если 7?Г)7?“1 = 0.

Иначе говоря, из двух выражений xRy и yRx по меньшей мере

одно несправедливо. В матрице A (R) асимметричного отношения

= O для всех i, j; граф G(R) не может содержать

одновременно дуги вида (xz, Ху) и (ху-, xj; для любых х С Q и у € R~ (х)

сечение R~ (у) не содержит х. Отношение «быть братом» не является

ни симметричным, ни асимметричным. Действительно, если Петр —

брат Федора, то Федор—брат Петра; но если Игорь—брат Ольги,

то неверно, что Ольга—брат Игоря.

^Утверждение 6. Если отношение R асимметрично, то оно

антирефлексивно.

Доказательство. Пусть для х£& выполнено xRx. По

определению обратного отношения это значит, что х/?-1х. Но

тогда х(7?П7?-1)х, т. е. -R П 7?-1 =/= 0, что противоречит асим-

метричности.

Отношение R называется антисимметричным, если 7? П R~l < Е.

Иначе говоря, выражения xRy и yRx справедливы одновременно

только тогда, когда х — у. В матрице A (R) антисимметричного

отношения ai} (R),\a/{(R)—Q, если i ф у, граф G (7?) не может

содержать одновреденно дуги вида (xz, xj) и (ху, х,) при i^j',

для любых х С Q и у £ R~ (х), х =Н= у, сечение R~ (у) не содержит х.

Упражнение 23. Привести пример антисимметричного отно-

шения, которое при этом не симметрично и не асимметрично.

Упражнение 24. Описать отношения, являющиеся одно-

временно симметричными и антисимметричными.

Отношение R называется транзитивным, если R2 < R. Раскры-

вая это включение, приходим к следующему: если xRz и zRy,

toxRy. Отсюда по индукции получаем: еслих^гь z1Rz2, ..., z^^Ry,

то xRy.

Упражнение 25. Какие из отношений упр. 1 являются тран-

зитивными?

26

ГЛ. 1. БИНАРНЫЕ ОТНОШЕНИЯ

Упражнение 26. Доказать, что для рефлексивного отноше-

ния 7? транзитивность эквивалентна равенству 7?2 = 7?.

Упражнение 27. Привести пример транзитивного отноше-

ния, для которого 7?2 < 7?.

Упражнение 28. Привести пример транзитивного антиреф-

лексивного отношения, для которого 7?2=7?.

В матрице А (7?) транзитивного отношения 7??для любых i, k

п

/=1

в графе G (7?) существует дуга (х, у), если существует путь из х

в у, для любых х£й и y£R+(x) справедливо R+ (у) = 7?+ (х).

Отношение 7? называется ацикличным, если 7?*Г)7?-1 = 0 для

любого k. Ацикличность 7? означает, что из xRzlt z±Rz2, ...

• •Ч-ЛУ следует х=£у.

Отношение «быть отцом» ациклично, но не транзитивно.

Упражнение 29. Показать, что всякое ацикличное отно-

шение асимметрично.

Упражнение 30. Показать, что всякое антирефлексивное

транзитивное отношение ациклично.

Упражнение 31. Привести пример транзитивного не ацик-

личного отношения.

Упражнение 32. Выписать условия ацикличности для мат-

рицы A (R).

Если точки х и у в графе G (R) ацикличного отношения соеди-

нены путем, то в нем нет дуги (у, х). Пусть z± С 7?+ (х), z2 С 7?+(г1),

..., i/G 7?+ тогда сечение 7?+ (у) не содержит х. Аналогич-

ное условие выписывается и для нижних сечений.

Ацикличность и транзитивность отношений особенно важны

в теории выбора и принятия решений, так как эти свойства выра-

жают некоторые естественные взаимосвязи между объектами. Дейст-

вительно, если х в каком-либо смысле лучше, чем у, а у в этом же

смысле лучше, чем z, то естественно считать, что в этом смысле

х лучше, чем z (транзитивность), и во всяком случае z не лучше х

(ацикличность).

Введем еще одно необходимое в дальнейшем понятие. Отноше-

ние R называется отрицательно транзитивным, если его допол-

нение R транзитивно.

Упражнение 33. Сформулировать условия на матрицу, граф

и сечения отрицательно транзитивного отношения.

Отношение R называется сильно транзитивным, если оно одно-

временно транзитивно и отрицательно транзитивно.

Структуру сильно транзитивных отношений (и тем самым

структуру соответствующих им графов) описывает следующая

теорема.

§4. СВОЙСТВА ОТНОШЕНИЙ

27

Теорем’а 1. Пусть <R, й>—сильно транзитивное отноше-

ние на Й, |й|<оо. Тогда существует разбиение й= и й;,

z=i

П йу= 0 при i -ф j, такое, что

1) xRy, если x^Qh y€fy « i< j;

2) сужение отношения R на любое из Q{ является либо пустым,

либо полным отношением на Q{.

Доказательство. Рассмотрим два основных случая.

I. R+(x)=£0 для любого х£й.

II. Существуют такие х^й, что R+(x)=0.

I. Так как R+(x)=£0 для всех х, то существует последова-

тельность хь х2, ..., часть элементов которой гъ ..., zt в силу

конечности множества й образует цикл, т. е. ZjRz^ (I = 2, /) и zxRzt.

Из транзитивности R непосредственно следует, что ztRzj для

любых I, /=1, /, т. е. сужение R на Z={zb ..., zt}—полное

отношение. Обозначим через Zx максимальное (по включению) под-

множество Q, содержащее Z, на котором R—полное отношение

(легко видеть, что Zx определяется однозначно). Если ZX = O, то

теорема доказана. Пусть yRz для всех y^Q\Zx и всех z£Zx.

Тогда zRy для всех у £ Q\ZX и всех z € Zx. Действительно, пусть zRy.

Тогда из yRz и сильной транзитивности R следует zRz, что про-

тиворечит полноте R на Zv В этом случае положим Q1 = Z1; легко

видеть, что сужение R на также сильно транзитивно, поэтому

все рассуждения можно проводить на й\йх.

Осталось рассмотреть случай, когда для некоторого t/^Q\Zx

и z^Z, имеет место yRz. Поскольку мы рассматриваем случай I,

то существует х такой, что xRy. Продолжая эти рассуждения,

приходим к Z2, на котором R полно; если z^Z2, то zRy. Ясно,

что Za(]Z1= 0, поскольку иначе Z2 = Z1, y£Zx, что противоречит

y£Q\Zx. Продолжая эти рассуждения, в конце концов придем к Zk

такому, что R полно на Zk и для всех у£й\/й и z£Zk справед-

ливо yRz. Но тогда, как было показано выше, можно положить

Qx = Zk и продолжить рассуждения на й\йх.

II. Положим й1 = {х|7?+’(х) = 0}. Если ЙХ = Й, то теорема

доказана. Пусть #€й\йь хх£й и xxRy. Если х, ^й^ то xtRy

(в противном случае xxRx^, x^Ry влечет ххRy). Пусть у£ й\йъ

хх € и xxRy. Поскольку R+ (у) 0, то найдется z такой, что zRy,

легко видеть, что z^Qx. Продолжая эти построения, приходим

к множеству Zx такому, что ZxnQx = 0, R полно на Zx и для

всех z^Zx выполнено xxRz. По построению zRxx, откуда zRz, что

противоречит полноте R на Zv Полученное противоречие дока-

зывает, что для всех у € й\йх и всех х £ йх имеет место xRy.

Поэтому все рассуждения можно продолжить на й\йх. Теорема

доказана.

28

ГЛ. 1. БИНАРНЫЕ ОТНОШЕНИЯ

Упражнение 34. Привести пример отношений, обладающих

в точности одним, двумя, тремя и четырьмя свойствами из числа

следующих: рефлексивность, симметричность, транзитивность, анти-

симметричность.

§ 5. Отношения эквивалентности, порядка, доминирования

Воспользуемся -рассмотренными свойствами для выделения отно-

шений, представляющих интерес для теории выбора и принятия

решений.

Отношение 7? называется отношением эквивалентности (экви-

валентностью), если оно рефлексивно, симметрично и транзитивно.

Обозначим его символом

Отношениями эквивалентности являются: отношение «быть на

одном курсе» на множестве студентов одного факультета; отношение

«иметь одинаковый остаток при делении на 3» на множестве нату-

ральных чисел; отношение подобия на множестве треугольников.

Упражнение 35. Пусть отношение эквивалентности

на множестве £2. Доказать, что

х£7?+(х);

если х ~ у, то /?+(х)= 7?+(у);

если 7?+(х)Л 7?+ (*/)=# 0, то 7?+ (х) = R + (у).

п

Пусть задано разбиение Q= 1)£2; и £2(-п£2/- = 0 при i Ф j. Вве-

I ” 1

дем на Q следующее отношение xRy тогда и только тогда,

когда существует подмножество содержащее х и у.

Упражнение 36. Доказать, что определенное выше отно-

шение R—эквивалентность.

Результаты двух последних упражнений означают, что зада-

ние эквивалентности на некотором множестве Q равносильно зада-

нию разбиения Q на классы эквивалентных друг другу элементов.

Наоборот, любое разбиение Q определяет соответствующую ему

эквивалентность.

Упражнение 37*. Сколько отношений. эквивалентности

существует на множествах из двух, трех, четырех и п элементов?

Часто требуется определить некоторый порядок расположения

элементов множества (см. § 1). Это можно сделать, введя отно-

шение порядка.

Отношением нестрогого порядка (нестрогим порядком) назы-

вается отношение, обладающее свойствами рефлексивности, анти-

симметричности и транзитивности. Отношением строгого порядка <

(строгим порядком) называется отношение, обладающее свойствами

антирефлексивности, асимметричности и транзитивности.

Пусть — нестрогий порядок на множестве Q; ему можно

сопоставить строгий порядок <, определяемый следующим обра-

зом: x<Zy тогда и только тогда, когда х^у и х=£у.

§5. ЭКВИВАЛЕНТНОСТЬ, ПОРЯДОК. ДОМИНИРОВАНИЕ

29

Наоборот, пусть <—отношение строгого порядка на мно-

жестве й; ему можно сопоставить отношение sC таким образом:

х^.у то’гда и только тогда, когда х < у или х = у.

Итак, по нестрогому порядку можно указанным образом найти

соответствующий строгий порядок и наоборот. Поэтому будем:

пользоваться термином частичный порядок, понимая под ним нестро-

гий порядок.

Определим отношение включения на множестве ®(Й) подмно-

жеств фиксированного множества й следующим образом: Z^Z^,

если Z1sZ2. Легко видеть, что отношение включения является

частичным порядком.

Утверждение 7. Произвольный частичный порядок на мно-

жестве й изоморфен сужению отношения включения на некоторое-

подмножество Зд (й), т. е. существует такое отображение 0: й —►

что из х^.у следует 0(х) S0(у) и наоборот.

Доказательство. Пусть гС—частичный порядок на мно-

жестве й. Сопоставим каждому х£й подмножество 0(х)С^(й}

(0 (х) s й) по формуле

Легко проверить, что из х=£у следует 0(х)#=0(г/) и что х^у

«огда и только тогда, когда 0(x)s0(«/).

Частичный порядок на й называется линейным порядком, если

для любых х, у выполняется одно из трех условий:

х<у, х = у, х>у.

Упражнение 38. Для каких множеств Й отношение влюче-

ния является линейным порядком?

Упражнение 39. Привести пример отношения, являющегося

одновременно частичным порядком и эквивалентностью.

Упражнение 40*. Сколько частичных порядков существует

на множествах из 2, 3, 4 и п элементов?

Отношением доминирования называется отношение, обладающее

свойствами антирефлексивности и асимметричности. Будем гово-

рить, что х доминирует у, и писать х^у, если х в каком-либо

смысле превосходит у. Так, х может быть спортсменом или коман-

дой, победившей спортсмена или команду у, лицом, пользующимся

авторитетом у лица у, свойством, которое предпочтительнее свой-

ства у.

Таким образом, отношение строгого порядка является частным

случаем отношения доминирования,^при котором дополнительна

требуется транзитивность. В общем случае для доминирования

как транзитивность, так и ацикличность могут не иметь места.

30

ГЛ. I. БИНАРНЫЕ ОТНОШЕНИЯ

§ 6. Понятие /^-оптимальности '

Приведенный ранее материал был связан с формализацией поня-

тия попарного сравнения элементов, которое необходимо для

выделения лучшего элемента (или нескольких лучших) из всего

множества й. Чтобы выделить лучшие элементы, необходимо фор-

мализовать понятие «лучший элемент». Воспользуемся для этого

аппаратом бинарных отношений.

Введем необходимые понятия. Элемент х£й называется мак-

симумом по отношению R, заданному на й, если для всех у С й

выполнено xRy. Аналогично, х£й называется минимумом по

отношению R, заданному на й, если для всех у £ й выполнено yRx.

Максимумы и минимумы по отношению R могут существовать

или не существовать. Например, множество всех действительных

чисел с отношением «больше или равно» не имеет ни максимума,

ни минимума по этому отношению. Сужение этого отношения на

множество всех неотрицательных чисел имеет минимум (нуль),

но не имеет максимума.

Упражнение 41. Имеются ли максимум и минимум по отно-

шению включения?

Упражнение 42. Доказать, что максимум по частичному

порядку единствен.

Упражнение 43. Верно ли утверждение предыдущего упраж-

нения для произвольного R?

Будем пользоваться понятием максимума по отношению для

формализации понятия «абсолютно лучший элемент».

От максимума и минимума следует отличать понятия мажо-

ранты и миноранты по отношению R. Элемент х£й называется

мажорантой по отношению R, заданному на Й, если для всех у С й

выполнено yRx. Элемент х£й называется минорантой по отно-

шению R, заданному на Q, если для всех

г/£й выполнено xRy.

Рассмотрим отношение, заданное графом

на рис. 3. Здесь — мажоранта, bt—ми-

норанты; максимумы и минимумы отсут-

ствуют.

Упражнение 44. Могут ли одновре-

менно существовать максимумы и мажоранты,

не являющиеся максимумами, по одному отношению R?

Пусть R—произвольное отношение на множестве й; й+ (R)—

множество максимумов по отношению R; й+ (R)—множество мажо-

рант; й” (R)—множество минимумов; й_(7?)—множество мино-

рант.

Упражнение 45. Доказать тождества

Й+(7?) = Й-(/?-1), Q-(R) = Q+(R"*), ....

Й+ (7?) = й_ (R-1), Й_(/?) = й+(/?-1). '

Рис. 3.

§6. ПОНЯТИЕ «-ОПТИМАЛЬНОСТИ

31

Рассмотрим" еще одну взаимосвязь между введенными подмно-

жествами Й.

Утв'ер’жде'н’ие 8.

Й+(Я) = Й+(Я“), (18>

Q~(R) = Q_(Ra). (19>

Д о к а з a Ye л ь с т в о. Пусть х £ й+ (7?). Это значит, что для

всех у выполнено xRy или yR~*x и, следовательно, не выпол-

нено yR-*x, т.е. не выполнено yRdx. Это значит, что x^Q+(7?rf);

тем самым доказано включение^+ (R) s й+ (У?4). Наоборот^ пусть

х£й+(/?*). Это значит, что для всех у£й выполнено yR*x или

x(7?rf)-1z/; в силу (14) для всех у £ й выполнено xRy, т. е. х £ й+(/?).

Формула (19) доказывается аналогично. Утверждение доказано.

Множество й+ (/?), играющее важную роль в теории выбора,

называется также множеством недоминируемых по R элементов*,

входящие в него элементы называются R-оптимальными. Для

обозначения множества всех /^-оптимальных на й элементов ис-

пользуется обозначение йл, а для множества’максимумов по от-

ношению R—обозначение QR.

Максимальной цепью по отношению R, заданному на £2 (макси-

мальной цепью), назовем последовательность элементов xlt ..., Хм

такую, что

1) XiRxi+1 (i = l, М-1);

2) не существует последовательности со свойством 1) большей

длины.

Теорема 2. Гомоморфизм <р отношения <R, й> в линейный

порядок существует для любого ацикличного R; | <p (й) | q,

где q—длина максимальной цепи в й.

Доказательство является конструктивным, т. е. состоит в непо-

средственном построении <р. Пусть Qf—множество недоминируемых

по R элементов й, т. е. Й^ = й\ Положим

Й« = (Й\Й«)*,

о*=(й\(й*иед*

й?=<й\и'й?у,

Й\/ и й^=0 .

\J=1 /

Гомоморфизм ф можно задать формулой ф(х)=$—i, если х£й^

Оценка | ф (й)| q очевидна. Теорема доказана.

Упражнение 46. Где в доказательстве теоремы 2 использу-

ется ацикличность R7

Литература. [14, 57, 66, 87, 125]

32

ГЛ. 2. ФУНКЦИИ ВЫБОРА

F л а в а 2

[ФУНКЦИИ ВЫБОРА] '

В практической ситуации выбора при некотором множестве аль-

тернатив й лицо, принимающее решение, выбирая некоторую аль-

тернативу, руководствуется своим личным представлением о лучших

альтернативах. У разных лиц в одной и той же ситуации (при

одном й) представление о лучших альтернативах может различаться,

а следовательно, они могут выбирать разное альтернативы. При

этом каждый из них может привести вполне рациональное обос-

нование сделанного выбора. Даже при выборе одних и тех же

альтернатив разными лицами обоснования могут различаться. Таким

образом, по известному выбору в конкретной ситуации вряд ли

можно сказать что-либо определенное о тех причинах, которые

побудили сделать именно данный выбор, а не другой, т. е. вос-

становить логику выбора.

Рассмотрим несколько взаимосвязанных ситуаций выбора, в

которых множества альтернатив X являются подмножеством й.

Обозначим через С (X) множество альтернатив, выделенных лицом,

принимающим решение (ЛПР), из X, и установим связи между

множествами С (X) при разных множествах X. Заметим, что выбор

при этом осуществляет одно и то же ЛПР. Далее везде термин

выбор из X будет использоваться для обозначения С(Х).

Пусть й—множество всех групп вуза; X—произвольное под-

множество й (например, множество групп 3-го курса, множество

групп механического факультета и т.д.). Пусть С(Х)—лучшая

группа из множества групп X. Отвлекаясь от того, кто и по каким

признакам выбирает лучшую группу, естественно считать, что

лучшая группа вуза будет лучшей группой своего курса, своего

-* факультета и т. д. Формально это записывается следующим об-

разом:

если Х'еХ и х € С (X) П X; то х £ С (X'). (1)

Конкурс на лучшую группу, в котором лучшая группа вуза ока-

зывается не лучшей группой своего факультета, вряд ли можно

считать объективным, независимо от того, по каким показателям

подводятся его итоги.

Итак, не всякий выбор в.конкретной ситуации может быть при-

знан логически обоснованным при известных выборах в других си-

туациях, связанных с данной, так как множества С (X) оказываются

зависимыми при разных X, например, в смысле (1). Для формали-

зации взаимной зависимости выборов С(Х) при взаимосвязанных

ситуациях пользуются понятием функции выбора. Функцией выбора

С называется отображение, сопоставляющее каждому Хей его

подмножество С (Х)еХ.

Далее в этой главе всюду будет рассмотрен «выбор в целом»,

который задается функцией выбора С. В § 1 рассмотрены функции

§ 1. НОРМАЛЬНЫЕ ФУНКЦИИ ВЫБОРА

33

выбора, порожденные бинарными отношениями; в § 2—способы

задания функций выбора; в § 3—операции над функциями выбора;

в § 4 приведена классификация функций выбора; в § 5 описаны

структуры некоторых классов функций выбора; в § 6—выбор,

зависящий от предыстории.

Упражнение 1. Что является областью задания функции

выбора и что—областью ее значений?

Будем интерпретировать С(Х) как наиболее предпочтительные

элементы из X. Отметим, что в общем определении функции вы-

бора никаких априорных ограничений на С(Х)не накладывается.

В частности, не исключается возможность пустого выбора, т. е.

С(Х) = 0.

Обычно С (X) — 0 называют «отказом от выбора» или «альтер-

нативой статус-кво».

Примером, когда возникает отказ от выбора, может быть си-

туация, в которой студент не берет ни одной из предлагаемых

ему библиотекой книг для подготовки к экзаменам, или ситуация,

в которой покупатель уходит из магазина, не купив в нем ничего.

§ 1. Функции выбора, порожденные бинарными отношениями

Сопоставим произвольному бинарному отношению функцию вы-

бора. Пусть на й задано бинарное отношение R и для x,y£Q

выполнено xRy. Будем считать теперь, что для выбора предъяв-

лено множество Х = {х,у}. Учитывая, что xRy, при описании

результата выбора из X можно считать, что у не включается в

С(Х). С другой стороны, можно полагать, что х должно быть

включено в С(Х). Рассмотрение всех пар элементов из й, для

которых выполнено х-Ry, с учетом сказанного порождает на й

две различные функции выбора:

C^(X) = {xCX|Vz/€X yRx}, (2)

CR(X) = {xeXi\yyeX xRy}. (3)

Функции выбора СЛ(Х) и С^(Х), порожденные бинарным отно*

шением R, называются блокировкой и предпочтением соответственно*

Утверждение 1. Пусть Rj— сужение отношения R, за-

данного на й, на множество X s Й; Ri—отношение, двойствен-

ное к Ri, Rd— отношение, двойственное к R', Rd—сужение Rd

на X. Тогда Rf—R$.

Упражнение 2. Доказать утверждение 1.

Пусть R—бинарное отношение на й; Rt—его сужение на

X s й. Формула (2) означает, что CR (X) состоит из всех мажо-

рант Ri, а формула (3)—что СЛ(Х) состоит из максимумов по

Rlt т. е.

С*(Х) = Х*>, С₽(Х) = ХД1. (4)

Тем самым из утверждений 1 и 1.8 следует

2 И. М. Макаров и др.

34

ГЛ. 2. ФУНКЦИИ ВЫБОРА

Утверждение [2. Функции [выбора CR и CR связаны соот-

ношениями

Cr = Cri, CR = CRi, (5)

где Т?4—отношение, двойственное к R.

В силу утверждения 2 из двух функций выбора, порожденных

бинарным отношением R, достаточно рассматривать только одну,

так как блокировка по отношению R совпадает с предпочтением

по двойственному отношению Rd и наоборот. Всюду в дальней-

шем, если не оговорено противное, будем сопоставлять бинар-

ному отношению R функцию блокировки CR, определяемую фор-

мулой (2), и называть ее функцией выбора, порожденной отно-

шением R. Такие функции называются также нормальными.

Упражнение 3. Верно ли, что R2 => CRt CRR

Упражнение 4. Сколько существует различных функций

выбора на й = {х, у}?

Упражнение 5. Сколько существует различных бинарных

отношений на Q = (x, у}?

Произвольная функция выбора С не обязательно совпадает

с некоторой CR. Рассмотрим следующую функцию выбора на

Q = {x, z/}:

С (х) = х, С (у) = 0, С|(х, у) = {х, у}. (6)

Определим, существует ли бинарное отношение R на Q такое,

что C = CR. Допустим, что R существует. Из (2) и из того, что

Сл(х) = х, сразу следует, что верно xRx, т. е. неверно xRx\

аналогично, из [CR(y) — 0 следует, что верно yRy. -Но тогда

неверно yRy и, значит, yf£CR(Q), что противоречит ^(6); значит,

предположение о существовании R неверно. В силу утвержде-

ния 2 не существует и бинарного отношения R такого, что C = CR

(иначе можно было бы перейти к двойственному отношению Rd,

для которого CR = CRd).^ \ Ж- : В : '

Приведем еше один пример, который ^показывает, что бинар-

ное отношение и «выбор в целом» на двухэлементном множестве

являются существенно различными понятиями, хотя с первого

взгляда могут показаться тождественными. Рассмотрим всевоз-

можные функции выбора С на Q = {x, у} и определим для каж-

дой из них отношения и R2 такие, что C — CRt = CR2, если

это возможно (мы видели, что это возможно не всегда). Отноше-

ния 7?! и R2 будем задавать графами, которые представлены

в двух последних столбцах табл. 1. Соответствующие этим гра-

фам функции выбора C = CRi = CRi представлены во 2-м—4-м

столбцах. Например, строки 5 и 6 табл. 1 показывают, что уже

для двухэлементных множеств не всякая функция выбора С может

быть Порождена бинарным отношением.

Приведенные примеры показывают, что даже для двухэле-

ментных множеств не все функции выбора нормальны.

§ 1. НОРМАЛЬНЫЕ ФУНКЦИИ ВЫБОРА

35

Таблица 1

№ а (х) С' (у) а (%, у)

1 X У {х, у} « у Qt 0

2 X У X »- X у

3 X У У я* У

4 X У 0 х Qc yQ .

5 X 0 {х, у} не существует не существует

6 0 У {х,У} не существует не существует

7 X 0 X , Q . .х у х у 0-^- О’ 2/

8 X 0 У не существует не Существует

9 0 У У От у От* *у х'

10 0 У X не существует не существует

И X 0 0

12 0 У 0 У х у 5-^0

13 0 0 {х,У} не существует не существует

14 0 0 X не существует не существует

15 0 0 У не существует не существует

16 0 0 0 О Ф Q ' Q & у а у

& У

* J ( _।

у х^— J у ^у

2* И. М. Макаров и др.

4

36J гл. 2. ФУНКЦИИ ВЫБОРА

Упр а’ж н е н и е 6. Какие гтроюГтабл. 1 дают ответ на вопрос

упр. 3?

Упражнение 7. Указать в табл. 1 все пары двойственных

отношений.

Упражнение 8. Привести пример функции выбора, не

являющейся нормальной, на Q таком, что |Q|=sl000.

Упражнение 9. Пусть С—произвольная функция выбора.

Всегда ли существует бинарное отношение R такое, что С(Х) =

= С/?(Х) для всех двухэлементных множеств X? Единственно

ли оно?

Заметим, что если рассматривать двух- и одноэлементное мно-

жества, то ответ заведомо будет отрицательным, как это следует

из табл. 1.

Упражнение 10. Сколько существует различных нормаль-

ных функций выбора на множестве из N элементов?

Обратимся снова к табл. 1. Из строк 7, 9, 11, 12, 16 следует,

что разные бинарные отношения могут порождать одну и ту же

функцию выбора С. Это связано с тем, что наличие петли в графе