Автор: Полещук И.И. Терешина В.В.

Теги: цены ценообразование издержки производства себестоимость экономика отдельных стран экономика мирового океана экономика экономический анализ учебник по ценообразованию бгэу

ISBN: 985-426-091-7

Год: 1998

me

И.И. ПОЛЕЩУК В.В. ТЕРЕШИНА

ЦЕНООБРАЗОВАНИЕ

Под общ. ред. И. И. ПОЛЕЩУК

Допущено Министерством образования Республики Беларусь в качестве учебного пособия для студентов экономических специальностей высших учебных заведений

Минск БГЭУ

УДК 338.5(075.8)

ББК 65.9(2)25 я73

П 49

Авторы: Полещук И. И. (гл. 1, 2, 3, 4, 5 (5.1 - 5.4), 7, 8, глоссарий);

Терёшина В. В. (гл. 5 (5.5, 5.6), 6)

Рецензенты: кафедра экономической теории и проблем рынка Академии управления при Президенте Республики Беларусь; Н. Е. Заяц, доктор экономических наук, профессор; И. Д. Прохоренко, доктор экономических наук, профессор.

Полещук И. И., Терёшина В. В.

П 49 Ценообразование: Учеб, пособие / Под общ. ред. И. И. Полещук. - Мн.: БГЭУ, 1998. 206 с.

ISBN 985-426-091-7

На этапе перехода к рынку проблемы ценообразования отличаются исключительной сложностью. В пособии рассматриваются теоретические и практические вопросы ценообразования, показываются особенности ценообразования на отдельных национальных и мировых рынках, во внешнеэкономической деятельности предприятий.

Для преподавателей и студентов высших и средних учебных заведений экономического профиля, аспирантов, практических работников народного хозяйства.

УДК 338.5(075.8)

ББК 65.9(2)25 я73

ISBN 985-426-091-7

© И. И. Полещук, В. В. Терёшина, 1998

ПРЕДИСЛОВИЕ

Переход экономики к рыночным отношениям требует создания хозяйственного механизма, адекватного современным требованиям развития демократического общества. Особая роль в этом механизме отводится ценам, поскольку именно они в рыночных условиях являются основным индикатором состояния экономики, становятся важнейшим регулятором общественного производства на всех уровнях управления, инструментом распределения ресурсов. Преобразование системы ценообразования должно осуществляться с учетом исторически сложившихся особенностей установления цен в отдельных комплексах и сферах национальной экономики, зарубежного опыта.

В современных условиях принципиально меняются подходы к ценообразованию как на уровне государственного управления, так и в хозяйственной практике отдельных субъектов хозяйствования. На уровне государственного управления в переходный период необходимо сочетание регулирования цен по отношению к предприятиям-монополистам, на отдельные виды социально значимой и структурообразующей продукции с последовательной либерализацией цен по мере формирования рынков различных товаров, услуг, ценностей.

V_Ценовая политика - одна из главных составляющих

системы маркетинга предприятия. Она тесно связана с другими элементами комплекса маркетинга и может быть успешно реализована лишь в том случае, если вся система функционирует согласованно. Ценовая политика предприятия подразумевает использование ориентированной на потребителя системы обоснования цен, применения различных методов и стратегий их формирования, учета разнообразных факторов, определяющих уровень цен на отдельных товарных рынках, налоговой системы.

Получение реальной самостоятельности во внешнеторговой деятельности требует от предприятий знаний в области ценообразования в рамках международного

1*

3

маркетинга, при определении цен на экспортируемые или импортируемые товары.

В современных условиях возросла потребность в литературе по рыночному ценообразованию, сочетающая современные теоретические подходы с практическими рекомендациями в этой области применительно к переходному периоду. Предлагаемое пособие написано с использованием материалов по Республике Беларусь.

Авторы

4

МЕХАНИЗМ ЦЕНООБРАЗОВАНИЯ В РЫНОЧНОЙ ЭКОНОМИКЕ

1.1. Эволюция теории ценообразования

Проблемы ценообразования отличаются исключительной сложностью. Об этом свидетельствуют исторический опыт других стран, трудности перехода отечественной экономики к рыночным отношениям. Ошибки в ценовой политике нередко сопровождаются кризисными ситуациями, отставками правительства.

Рыночные цены являются индикатором состояния экономики. В них отражаются экономические, социальные, политические, идеологические и другие отношения в обществе. Цены — это инструмент рынка, объективная экономическая категория, неотъемлемый элемент товарно-денежных отношений. Через механизм ценообразования реализуется закон стоимости.

В историческом аспекте сущность цены рассматривается исходя из двух диаметрально противоположных концепций. Первая представлена “стоимостной” теорией, наиболее полно разработанной в конце XIX в. К. Марксом. Суть ее сводится к тому, что цена товара представляет собой денежное выражение его стоимости. В свою очередь, стоимость - это воплощенный и овеществленный в товаре общественный труд. Поэтому цена, являясь денежной формой стоимости, отражает затраты общественно необходимого труда.

Общественно необходимые затраты труда при этом рассматриваются, с одной стороны, как совокупные затраты труда на производство всей массы продукции данного вида, а с другой — как определенная величина затрат труда на единицу продукции конкретной потребительной стоимости. Общественно необходимые затраты труда на производство всей продукции данного вида представляют такие затраты, которые осуществляются для удовлетворения общественной потребности в этой продукции. Труд, затраченный на производство какой-либо продукции сверх общественной потребности в ней (продукция не реализована), не учитывается при определении совокупных общественно необходимых затрат. Этот труд затрачен напрасно.

Напротив, при недостаточном производстве продукции конкретного вида по сравнению с общественной потребностью в общественно необходимые затраты включаются не только фактические затраты, но также и те, которые можно было дополни

5

тельно осуществить, чтобы довести производство продукции до уровня удовлетворения общественной потребности в ней.

Общественно необходимые затраты труда на производство единицы продукции конкретной потребительной стоимости определяются исходя из совокупных общественно необходимых затрат. Они представляют собой затраты, которые требуются для изготовления товара при общественно нормальных условиях производства и при среднем в данном обществе уровне умелости и интенсивности труда. Таким образом, основой цены в теории стоимости К. Маркса объективно выступают затраты, определяемые общественной потребностью или совокупным спросом.

Согласно другой концепции, воплощенной в западной экономической теории (“экономике”), цена товара зависит в большей мере не от затрат производителя, а от оценки полезности таких затрат покупателем. Современная экономическая теория развивается в рамках нескольких течений, которые по мере происходящих в экономической жизни изменений, отбрасывали устаревшие представления, выдвигали новые обобщения и выводы.

Сторонников неоклассического направления объединяло представление о том, что рыночная экономика функционирует наилучшим образом, если предоставить каждому из ее субъектов максимальную экономическую свободу. Свободное движение цен и представляет собой рыночную экономику. Представители австрийской школы, в частности, считали, что цена не имеет никакой объективной основы, а трудовая теория стоимости полностью отрицалась. Они утверждали, что цена определяется не объемом затрат труда на производство товара, а субъективными представлениями о полезности блага, которые оценивает потребитель с точки зрения конечного результата этого производства. Другой известный автор теории рыночного ценообразования Альфред Маршалл объяснял природу рыночных цен, опираясь как на теорию издержек производства, так и на положения теории предельной полезности.

Он считал, что цена, которую согласен уплатить потребитель, определяется степенью полезности товара, цена же, которую назначает производитель, не может быть ниже издержек производства. Между продавцами и покупателями достигается компромисс, в результате которого цена устанавливается на равновесном уровне. Рыночная цена, по Маршаллу, это та максимальная цена, которую готов уплатить потребитель, исходя из субъективной оценки полезности товара, и одновременно та минимальная цена, по которой производитель согласен продать товар, исходя из уровня издержек на его производство.

Неоклассическое направление продержалось около столетия, не выдержав испытания Великой депрессией 30-х гг. Реальные процессы перестали укладываться в концепцию “автоматической” самонастройки экономики. Цены перестали снижаться даже при превышении предложения над спросом, при уменьшении зарпла

6

ты безработица стала расти. Появилась и стала развиваться теория “регулируемого капитализма”.

Главная идея нового направления заключалась в том, что государство должно активно вмешиваться в экономическую жизнь, поскольку рыночный механизм не способен к саморегулированию. Он не в состоянии справиться с такими явлениями, как безработица, инфляция, низкие темпы экономического роста, циклические кризисы и т. п. Известный английский ученый Дж. М. Кейнс показал, что в развитой рыночной экономике цены уже не в состоянии выполнить в полной мере свою “классическую” функцию всеобщего оперативного регулятора. Он отверг вывод классической модели о свободном ценообразовании как главном инструменте достижения рыночного равновесия по следующим обстоятельствам:

* цены в XX в. стали негибкими из-за процесса монополизации экономики, что не позволяет им адекватно отражать динамику спроса и предложения;

* долгосрочные контракты между поставщиками и потребителями затрудняют оперативное реагирование цен на изменение рыночной конъюнктуры.

В результате цены становятся малоподвижными (особенно в краткосрочном периоде) и дезориентируют предпринимателей при решении вопроса об изменении объемов производства. Если в классической модели при превышении предложения над спросом цены снижались (при неизменном объеме производства), то в кейнсианской модели при сохранении завышенных цен и росте безработицы сокращается объем производства. В ситуации превышения спроса над предложением цены растут, объем предложения увеличивается, уровень безработицы снижается. Таким образом, Кейнс доказал, что достижение равновесного состояния (совокупный спрос = совокупному предложению) совместимо с такими негативными явлениями, как инфляция, безработица и падение производства, преодолеть которые можно лишь в результате целенаправленного регулирования со стороны государства. Основным объектом государственного регулирования считался совокупный спрос, основными способами увеличения которого рекомендовались денежно-кредитная и бюджетная политика (увеличение расходов государства, стимулирующих инвестиции фирм; налоговые льготы и субсидии производителям; прямые инвестиции государства в виде организации общественных работ; расширение государственного сектора, строительство дорог и т. д.).

На усиление общественного контроля над экономикой обращали внимание и другие экономисты. Джон Гэлбрейт отстаивал идею сочетания в экономике элементов рыночного и планового хозяйства. Вальтер Ойкен, немецкий экономист, предложил модель “социально рыночного хозяйства” (свобода в рамках закона), которая на практике была воплощена ученым и государственным

7

деятелем Людвигом Эрхардом в восстановлении и стремительном развитии Западной Германии после второй мировой войны и получила название “немецкого экономического чуда”. Согласно этой теории, хороший хозяйственный порядок должен включать, во-первых, свободу конкуренции, так как именно она обеспечивает эффективность рыночной системы; во-вторых, свободные цены как регулятор в условиях конкуренции, сигнал уровня ограниченности ресурсов и рычаг их перераспределения между отраслями производства; в-третьих, блок “государственных” проблем, которые в состоянии и должно решать государство.

Стагфляционный характер рыночной экономики последних десятилетий послужил причиной появления новой концепции — “монетаризма”, создателем и ведущим теоретиком которой считается американский экономист Милтон Фридмен. Взамен кейнсианской “политики экспансии” предложена “политика сдерживания”, суть которой заключается в целенаправленном ограничении прироста денежной массы. М. Фридмен утверждает, что главную роль в определении воспроизводственного процесса играют деньги, поскольку именно они оказывают влияние на уровень цен, величину ставок процента за кредит и в конечном счете на уровень и темпы роста национального дохода, занятость населения. При этом монетаристы исходят из того, что рыночная экономика в своей основе является сбалансированным хозяйством, способным к автоматическому саморегулированию, и единственное, что может разрушить этот баланс, — диспропорция между темпами роста производства и темпами роста денежной массы в обращении.

Политика сдерживания, направленная на уменьшение спроса, вызывает снижение инфляции и рост безработицы. Дальнейшие действия связаны с предоставлением большей свободы рыночным факторам. Производство восстанавливает прежний уровень, что означает рост занятости при существенном ослаблении инфляционного роста цен.

Идеи монетаризма нашли практическое применение в экономической программе Р. Рейгана (1980-1988 гг.). “Рейганомика” включала такие жесткие меры, как сокращение социальных выплат трудящимся и безработным, понижение зарплаты, повышение прямых и косвенных налогов на лиц наемного труда. Одновременно были снижены налоги на доходы крупных корпораций (акционерных обществ), т. е. проводилась политика поддержки крупного капитала. Реализация таких мер способствовала снижению инфляции, увеличению предложения на рынке, стабилизации темпов экономического развития, но и одновременно привела к резкому увеличению числа лиц, живущих за чертой бедности.

8

1.2. Экономическое содержание цены. Факторы, определяющие уровень и динамику цен

Рыночная цена представляет собой сумму денег, за которую продавец хочет продать свой товар, а покупатель готов купить его. В рыночной экономике все имеет цену: каждый товар и каждая услуга. Рыночные равновесные цены становятся важнейшим регулятором общественного производства. Равновесной ценой при этом считается цена такого уровня, при которой предложение соответствует спросу. Теоретически и практически товарный дефицит вызывает рост цен, а товарный избыток - их падение. Если на рынке какого-либо товара больше, чем способно потребить общество на имеющиеся доходы, его меньше покупают и цены неизбежно снижаются, нормируя таким образом предложение. Высокие цены служат сигналом недостаточного предложения и стимулируют увеличение производства. Механизм равновесия спроса и предложения регулирует различные рынки (товаров, производственных ресурсов, труда, ценных бумаг и т. д.) с помощью равновесных цен.

Цены обслуживают все уровни управления экономики и играют активную роль в сферах микро- и макроэкономики. На микроуровне цена регулирует хозяйственную деятельность предприятия. Экономика любого предприятия начинается (цены на сырье, материалы, полуфабрикаты, топливо) и заканчивается (цены на произведенную продукцию для внутреннего или для внешнего рынка) ценами. Цены множеством нитей связывают между собой предприятия, являющиеся одновременно покупателями и продавцами различных видов продукции и услуг.

На макроуровне цена формирует структуру экономики, способствует совершенствованию ее важнейших пропорций (между фондами возмещения, потребления и накопления, отраслями народного хозяйства, производственной и непроизводственной сферами и т. д.). Цены сигнализируют о возникающих в экономике диспропорциях. Когда, например, какая-либо продукция на рынке становится дефицитной, т. е. спрос превышает предложение, цены реагируют повышением. Высокие цены привлекают для производства такой продукции свободный капитал, инвестиции. В результате предложение товара увеличивается и цены постепенно снижаются. Аналогичные процессы происходят, если на рынке появляются новые виды товаров, услуг, соответствующие постоянно меняющимся запросам потребителей. При этом цена выступает инструментом рационирования ресурсов в обществе: при ее росте сокращается потребление и расширяется производство, а при ее падении — увеличивается потребление, сокращается производство и уменьшаются излишние запасы. Таким образом, в условиях рыночного ценообразования экономика все время структурно совершенствуется, подстраиваясь в пределах имеющихся ре-

1а Зак. 3136

9

сурсов под потребности общества, населения, что обеспечивает ее прогрессивное развитие.

Вместе с тем цены, в свою очередь, нередко используются государством для регулирования ряда экономических процессов, проведения социальной политики. Многие государства мира практикуют “замораживание” цен, фиксацию цен на некоторые товары, издают специальные законы, контролируют динамику цен и используют другие формы и способы влияния на них.

Играя исключительную роль в экономике, цены выполняют ряд важных функций: балансирующую, планово-учетную, распределительную и перераспределительную и информационную. Балансирующая функция заключается в формировании важнейших пропорций в экономике, в первую очередь, между спросом и предложением. Планово-учетная функция означает, что цены используются как предприятиями, так и государственными органами для разработки планов, прогнозов. С их помощью осуществляется учет потребленных ресурсов, выпущенной продукции, расчет всех отчетных стоимостных показателей. Распределительная функция состоит в распределении создаваемых национального дохода и валового внутреннего продукта между предприятиями, отраслями, регионами в результате товарообмена. При значительных отклонениях цен от нормальной стоимости, когда отдельные товары имеют относительно низкие цены или предоставляются бесплатно, а другие отличаются относительно высокими ценами за счет включения в них косвенных налогов (акцизов, отчислений во внебюджетные фонды), усиливается перераспределительная функция цен. Значительные перераспределительные процессы в экономике негативно влияют на развитие, поскольку не отражается ее объективное состояние и снижается эффективность управления. Информационная функция состоит в доведении до всех участников экономики сведений о конъюнктуре рынка и рыночных ценах.

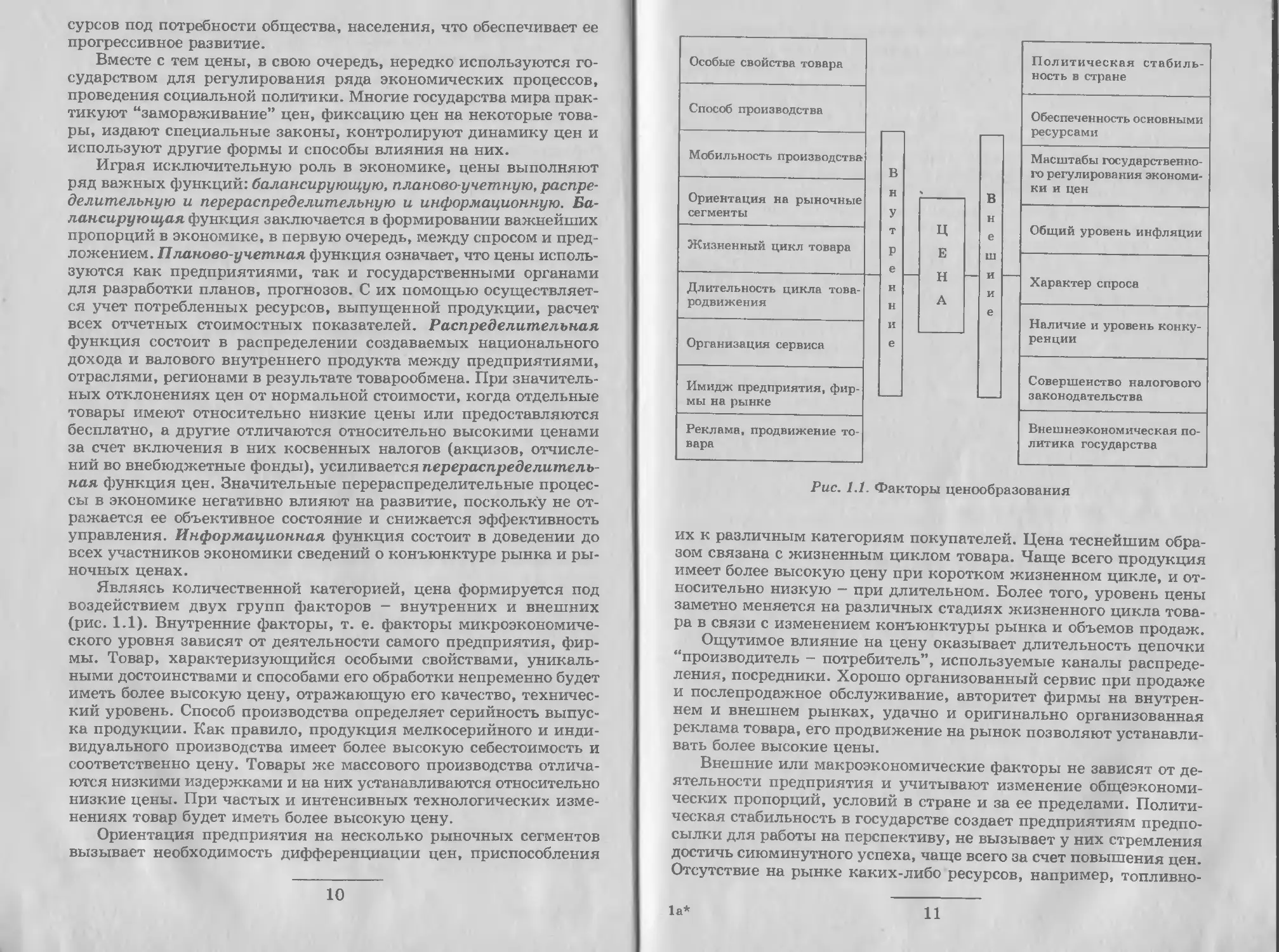

Являясь количественной категорией, цена формируется под воздействием двух групп факторов - внутренних и внешних (рис. 1.1). Внутренние факторы, т. е. факторы микроэкономического уровня зависят от деятельности самого предприятия, фирмы. Товар, характеризующийся особыми свойствами, уникальными достоинствами и способами его обработки непременно будет иметь более высокую цену, отражающую его качество, технический уровень. Способ производства определяет серийность выпуска продукции. Как правило, продукция мелкосерийного и индивидуального производства имеет более высокую себестоимость и соответственно цену. Товары же массового производства отличаются низкими издержками и на них устанавливаются относительно низкие цены. При частых и интенсивных технологических изменениях товар будет иметь более высокую цену.

Ориентация предприятия на несколько рыночных сегментов вызывает необходимость дифференциации цен, приспособления

10

Особые свойства товара

Политическая стабильность в стране

Способ производства

Мобильность производства

Ориентация на рыночные сегменты

Жизненный цикл товара

Длительность цикла товародвижения

Организация сервиса

Имидж предприятия, фирмы на рынке

Общий уровень инфляции

Характер спроса

Обеспеченность основными ресурсами

Наличие и уровень конкуренции

Совершенство налогового законодательства

Масштабы государственного регулирования экономики и цен

Реклама, продвижение товара

Внешнеэкономическая политика государства

Рис. 1.1. Факторы ценообразования

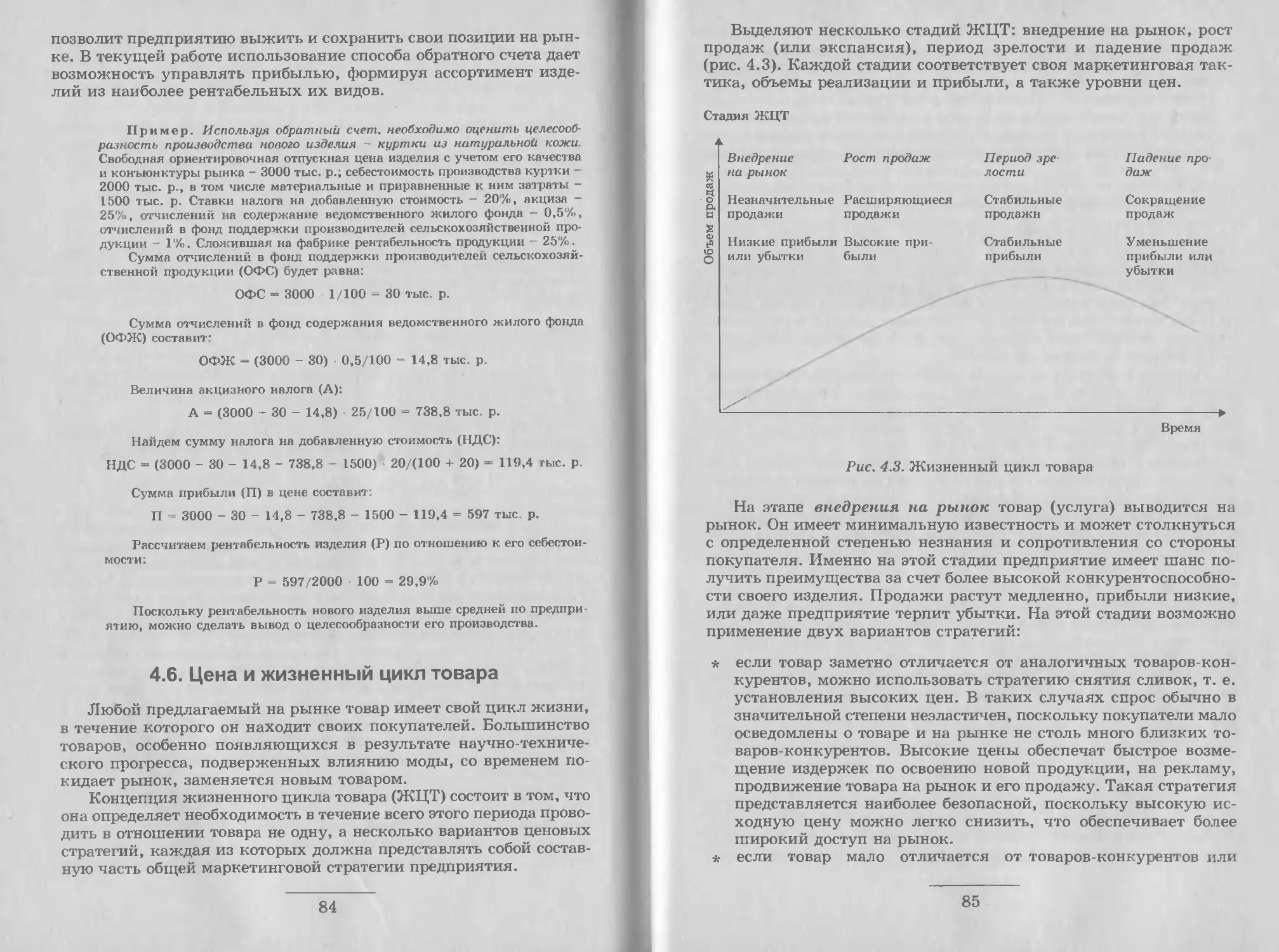

их к различным категориям покупателей. Цена теснейшим образом связана с жизненным циклом товара. Чаще всего продукция имеет более высокую цену при коротком жизненном цикле, и относительно низкую — при длительном. Более того, уровень цены заметно меняется на различных стадиях жизненного цикла товара в связи с изменением конъюнктуры рынка и объемов продаж.

Ощутимое влияние на цену оказывает длительность цепочки “производитель - потребитель”, используемые каналы распределения, посредники. Хорошо организованный сервис при продаже и послепродажное обслуживание, авторитет фирмы на внутреннем и внешнем рынках, удачно и оригинально организованная реклама товара, его продвижение на рынок позволяют устанавливать более высокие цены.

Внешние или макроэкономические факторы не зависят от деятельности предприятия и учитывают изменение общеэкономических пропорций, условий в стране и за ее пределами. Политическая стабильность в государстве создает предприятиям предпосылки для работы на перспективу, не вызывает у них стремления достичь сиюминутного успеха, чаще всего за счет повышения цен. Отсутствие на рынке каких-либо ресурсов, например, топливно

la*

11

энергетических в Беларуси, ставит предприятия в большую зависимость от их импорта. Поэтому разрыв хозяйственных связей между бывшими республиками СССР явился одной из причин резкого роста затрат и цен на продукцию белорусских предприятий.

Непосредственно влияют на цены масштабы их государственного регулирования, которые определяются общим состоянием экономики. Регулирование цен в переходный период на целый ряд товаров и услуг в Беларуси ограничивает свободу их установления предприятиями, оказывает сдерживающее влияние на рыночные факторы их формирования. По мере продвижения экономических реформ ценовые ограничения будут отменяться и ослаблять влияние этого фактора на ценообразование.

Наличие и уровень конкуренции, существующей между производителями или потребителями, характер спроса также отражаются на ценах. При этом зависимость между уровнем конкуренции и ценами для производителей однородной продукции обратная (т. е. с увеличением конкуренции цены снижаются), а для потребителей — имеет прямой характер (с повышением уровня конкуренции цены растут). Нередко ажиотажный спрос может спровоцировать резкое повышение цен.

На уровень и динамику цен влияют денежная, налоговая и внешнеэкономическая политика, которая определяется величиной обращающейся денежной массы, количеством и величинами действующих налогов, таможенных пошлин, нетарифными барьерами. Так, по мнению ряда специалистов, высокие ставки налогов, наличие значительных тарифных и нетарифных ограничений в Беларуси являются в последние годы одними из причин роста цен на внутреннем рынке.

1.3. Виды и система цен

Взаимоотношения между предприятиями регулирует система взаимосвязанных и взаимозависимых цен. Взаимосвязь всех цен в национальной экономике предопределяется взаимосвязью предприятий, производств и отраслей народного хозяйства, а также взаимодействием элементов рыночной экономики (конкуренцией, формами собственности и др.).

Система цен очень подвижна и состоит из ряда их видов и разновидностей, соотношения между которыми постоянно меняются соответственно меняющимся факторам ценообразования. Используемые виды и разновидности цен можно классифицировать по ряду признаков.

Важнейшим признаком классификации цен является их дифференциация в зависимости от стадии товародвижения, на которой они формируются. Обычно товар проходит три стадии товародвижения, на которых устанавливаются различные виды цен (рис. 1.2):

12

Рис. 1.2. Виды цен по стадиям товародвижения

Отпускная цена предприятия-изготовителя — цена, применяемая на республиканском рынке в расчетах между предприятием-производителем продукции и другими предприятиями-покупателями за исключением населения. Она устанавливается с учетом качества продукции, конъюнктуры рынка, затрат на производство, сезонности спроса, условий поставки и других рыночных факторов. Отпускная цена предприятия-изготовителя может служить ценой приобретения продукции для оптового предприятия для последующей перепродажи.

Отпускная цена оптового предприятия формируется при продаже продукции предприятием-посредником или снабженческо-сбытовой организацией другим предприятиям, покупателям с учетом всех рыночных факторов. Отпускная цена оптового предприятия одновременно является ценой приобретения товара для розничной торговой организации.

Розничная цена — цена, по которой товар приобретается населением у розничных торговых предприятий любых форм собственности, на рынках. Она является ценой конечного потребления.

Каждый из последующих видов цен в этой цепочке включает в качестве составной части предыдущий вид. Так, отпускная цена оптового предприятия включает отпускную цену предприятия-изготовителя, а розничная цена - отпускную цену оптового предприятия.

Пример. Проследим путь формирования розничной цены пары обуви, купленной в магазине “Беларусь”. Обувная фабрика изготовила партию обуви определенного фасона и по отпускным ценам предприятия реализовала ее специализированной оптовой базе. Оптовая база, добавив свою оптовую наценку к цене изготовителя, продала партию обуви по своим отпускным ценам магазину “Беларусь”, который, добавив к отпускной цене оптовика розничную торговую наценку, определил розничную цену, уплатив которую, покупатель стал обладателем новой пары обуви.

По способу установления различают регулируемые и свободные (договорные) цены. Регулируемые цены подвержены различным ограничениям со стороны центральных органов управления и местных исполнительных и распорядительных органов. Они

13

неизбежны в условиях переходного периода и применяются на важнейшую структурообразующую продукцию (нефть, газ, нефтепродукты, электроэнергию), продукцию предприятий-монополистов, оборонного значения, товары и услуги особой социальной значимости и некоторые другие. Ряд видов продукции и услуг, на которые регулируемые цены установлены ниже экономически обоснованного их уровня, убыточны для предприятий и государство вынуждено их дотировать за счет бюджетных средств (квартплата, тарифы электроэнергии и коммунального хозяйства для населения).

Свободные (договорные) цены устанавливаются по соглашению сторон - продавцов и покупателей. Они определяются также на биржах, аукционах, торгах (тендерах). Эти цены формируются, в первую очередь, под воздействием соотношения спроса и предложения товара и в наибольшей степени соответствуют рыночной экономике. Границы между регулируемыми и свободными ценами очень подвижны и постоянно меняются в зависимости от складывающихся экономических условий. Общей тенденцией по мере формирования рыночной среды является постоянное увеличение доли свободных цен по сравнению с регулируемыми.

В зависимости от принадлежности товара к определенной отрасли, сфере народного хозяйства различают оптово-отпускные цены на промышленную продукцию, закупочные цены на сельскохозяйственную продукцию, сметные цены в строительстве, тарифы на различные производственные (транспортные, энергетического хозяйства, ремонтные и др.) и непроизводственные (бань, фотографии, медицинские, юридические и др.) услуги. Эти виды цен тесно взаимодействуют между собой. Так, уровень оптово-отпускных цен на промышленные товары, вырабатываемые из сельскохозяйственного сырья, во многом определяется уровнем закупочных цен на это сырье, транспортных и других тарифов на производственные услуги, используемые в процессе их производства. На них также влияет амортизация оборудования и производственных зданий и сооружений, которые, в свою очередь, зависят от отпускных цен на это оборудование и сметных цен на здания и сооружения и т. д.

В отечественной практике хозяйствования широкое распространение получили виды цен с учетом условий поставки. Традиционно в зависимости от доли, включаемых в цену транспортных расходов используются различные виды цен “франко”. Во внешнеторговой деятельности предприятий с этой целью применяются стандартизированные термины, обозначающие наиболее часто используемые условия поставки, объединяемые в системе “Инкотермс” в редакции 1990 г. (“EXW”, “FCA”, “FAS”, “FOB”, “CIF”, “DAF” и др.).

Цены могут различаться с учетом их территориального рас пространения. При этом выделяют единые республиканские и местные цены. Единые цены, т. е. цены одного уровня, действу

14

ют по всей территории республики. Они устанавливаются и контролируются центральными органами управления (плата за электроэнергию, тарифы на грузовые перевозки железнодорожным транспортом, квартирная плата и др.). Местные цены формируются по определенным территориям (областям, районам) под воздействием как рыночных факторов, так и под влиянием регулирования со стороны местных органов власти.

В зависимости от рынка, на который поставляется продук ция выделяют цены для внутреннего (республиканского) рынка и цены для внешнего рынка (на экспортируемые товары). Движение потоков во внешней торговле лежит в основе деления цен на цены на импортируемые и цены на экспортируемые товары.

В зависимости от сроков действия могут использоваться постоянные (долговременные) цены, скользящие, ступенчатые, сезонные цены. Постоянные (долговременные) цены устанавливаются без ограничения срока их действия на большинство товаров массового спроса. Скользящие цены могут использоваться в долгосрочных договорах на поставку продукции или выполнение заказа, в течение срока исполнения которых могут существенно измениться экономические условия производства и сбыта, а также в периоды высокой инфляции. Первоначально согласованная цена к моменту исполнения договора может быть скорректирована с учетом изменения цен на материалы, ставок заработной платы или других факторов. Такие цены применяются с целью страхования продавцов от ценовых рисков.

Ступенчатые цены можно устанавливать на продукцию, подверженную быстрому моральному старению, с учетом фаз ее жизненного цикла. Цены первой ступени обеспечивают предприятию повышенную прибыльность, а последней - могут лишь возмещать затраты на производство или их часть. Сезонные цены определяются дифференцировано по сезонам (периодам) года и обусловливаются сезонностью производства или реализации продукции, услуг (овощи, фрукты, услуги фотографии, химчистки и др.).

Дифференциация цен может осуществляться и по другим признакам, например, в зависимости от характера потребителя (предприятия или населения), по различным категориям населения (престижные цены — для обеспеченных покупателей, льготные -для детей, инвалидов и т. д.).

Отдельный блок в системе цен представляют цены, используемые во внутрипроизводственном планировании и учете на предприятии, в статистике: планово-расчетные, учетные, цены производителей, потребительские цены, текущие и сопоставимые. Планово-расчетные цены используются во внутрипроизводственном планировании на крупных предприятиях в расчетах между цехами и подразделениями предприятия. Они являются элементом внутрипроизводственного хозрасчета.

Учетные цены применяются для оценки движения продукции

15

на предприятии. В зависимости от выбранной и оговоренной в приказе предприятия учетной политики в учете товаров могут использоваться покупные или продажные цены.

Цены производителей продукции характеризуют изменение стоимости продукции непосредственно на производстве. Они не используются в расчетах между предприятиями. Цена производителя состоит только из себестоимости и прибыли предприятия без учета косвенных налогов и налоговых платежей. Потребительскими считаются цены на товары и услуги, приобретаемые населением для непроизводственного потребления. Индексы цен производителей и потребительских цен являются важнейшими показателями инфляции и характеризуют тенденции в динамике основных видов цен.

Для анализа стоимостных показателей на всех уровнях управления широко используются текущие, т. е. цены на текущий период, и сопоставимые. Сопоставимые (или неизменные) цены применяются как в статистике, так и в планировании в течение ряда лет для оценки стоимостных показателей и их динамики, позволяющие исключить влияние изменения цен.

1.4. Состав цены по элементам

Цена любого товара, услуги состоит из ряда обособленных элементов. Конечную розничную цену, по которой отечественный товар приобретается населением на республиканском рынке в общем виде можно представить в виде следующей схемы (рис. 1.3).

Рис. 1.3. Состав розничной цены по элементам

16

Отпускная цена, по которой товар реализуется предприятием-изготовителем, состоит из себестоимости его производства, прибыли и косвенных налогов (или дотации).

Себестоимость представляет собой плановые затраты, связанные с производством и реализацией продукции. По действующему положению она включает также целый ряд налогов и отчислений в различные фонды (налог на землю, экологический, отчисления на социальные нужды, в дорожный, инновационный фонды и др.). В любой экономике предприятия и предприниматели заинтересованы в том, чтобы в цене были возмещены их затраты.

Прибыль в ценах необходима для создания средств на потребление и накопление предприятий, а также уплаты налогов за счет прибыли (на прибыль, недвижимость, местных).

Косвенные налоги устанавливаются'государством с учетом общественных потребностей и непосредственно увеличивают цену. В качестве косвенных налогов могут выступать налог на добав-ленную стоимость, акциз, различные спецналоги, отчисления во внебюджетные фонды. В отдельных случаях для уменьшения цены (например, на социально значимые товары или услуги) государство выплачивает изготовителю или потребителю дотацию, частично возмещающую часть затрат и обеспечивающую некоторую прибыль предприятию.

Отпускная цена предприятия-оптовика состоит из отпускной цены изготовителя и наценки в пользу оптовой организации. Розничная цена - это цена конечного потребления товара. По розничным ценам торговые организации продают товар населению. В отличие от отпускной цены оптовика, розничная цена дополнительно включает розничную торговую наценку и по некоторым товарам налог на продажу.

Оптовая и розничная торговые наценки представляют собой цены услуг оптовой и розничной торговли. По своему составу они схожи с отпускной ценой предприятия-изготовителя, т. е. содержат издержки торговых организаций, их прибыль и косвенные налоги, предусмотренные законодательством государства. Сумма торговой наценки может определяться на основе установленных или согласованных в процессе переговоров между продавцами и покупателями размеров торговых надбавок или скидок. При этом торговую надбавку принято выражать в процентах к отпускной, а торговую скидку - к розничной цене. На переходном этапе, в рамках системы государственного регулирования цен, применяемой в Беларуси во избежание завышения цен, торговые наценки ограничиваются государственными органами управления.

Местным Советам депутатов дано право вводить на своей территории налоги на продажу пива, винно-водочных и табачных изделий, изделий из драгоценных металлов и драгоценных камней, сборы за услуги гостиниц, ресторанов и некоторые другие. Такой налог представляет собой надбавку к розничной цене

Рассмотрим подробнее состав отпускной цены товара, или услуги, работ, т. е. цены, используемой в расчетах между субъектами хозяйствования с учетом действующей системы налогообложения (рис. 1.4.).

0 т п У с к н А Я Ц Е Н А Себестои мость

Прибыль

Налог на добавленную стоимость

Транспортные расходы по доставке продукции, определяемые условиями “Франко”*

Акциз

Отчисления в фонд содержания ведомственного жилого фонда

Отчисления в фонд поддержки производителей сельскохозяйственной продукции

Рис. 1.4. Поэлементный состав отпускной цены предприятия

Налогом на добавленную стоимости (НДС) облагается стоимость, которую предприятие добавляет к стоимости сырья, материалов и приравненных к ним затрат при производстве товаров, выполнении работ, оказании услуг. Ставки налога на добавленную стоимость могут различаться по видам товаров. Если основная ставка НДС составляет 20%, то на социально значимую продукцию, услуги установлены пониженные льготные ставки (продовольственные товары, товары для детей, бытовые услуги), в некоторых случаях продукция или услуги в силу своей особой социальной значимости вообще освобождаются от налога.

Акцизы включаются в цены товаров, имеющих по специфике своих свойств монопольно высокие цены и устойчивый спрос (ликеро-водочные, табачные изделия, автомобильный бензин и др.). Ставки акцизов дифференцированы по видам товаров и устанавливаются в абсолютной сумме на физическую единицу (специфическая ставка) или в процентах к цене товара (адвалорная ставка).

* В части, не отраженной в себестоимости продукции.

18

Транспортные расходы по доставке продукции выделяют самостоятельно, если продукция перемещается дальше станции ее отправления. Это связано с тем, что по действующему законодательству транспортные расходы по доставке продукции до станции отправления включаются в ее себестоимость.

В качестве самостоятельного элемента отпускной цены выступают отчисления в целевые бюджетные фонды местных Советов депутатов для возмещения расходов по содержанию ведомственного жилого фонда. Их ставки в процентах различаются по административно-территориальным образованиям республики.

В связи с непаритетом цен на закупаемую сельскохозяйственную продукцию и продукцию промышленности, поставляемую сельскому хозяйству, а также недостаточностью бюджетных ассигнований на решение первоочередных проблем села, начиная с 1995 г. в цену продукции (работ, услуг) предприятий всех отраслей и сфер деятельности (кроме сельскохозяйственных предприятий и предприятий потребительской кооперации) включаются также отчисления в республиканский фонд поддержки производителей сельскохозяйственной продукции.

В формировании цен товаров и услуг на отдельных рынках могут иметь место особенности в составе цен, которые рассматриваются в следующих главах.

1.5. Либерализация цен в Республике Беларусь

В условиях перехода Республики Беларусь к рыночным отношениям ценовая политика, принципы формирования и регулирования цен становятся важными сферами экономических преобразований. Серьезные задачи предстоит решить в области преодоления инфляции. Республика стоит перед проблемой выхода из кризиса, трансформации экономической системы с учетом собственной специфики и опыта других стран мира.

Переход к свободному ценообразованию (либерализации цен) в Беларуси начался еще в составе бывшего СССР с ноября 1990 г. С этого времени предприятиям было разрешено формировать свободные цены на ряд товаров, не оказывающих существенного влияния на жизненный уровень населения (ювелирные изделия, изделия из натурального меха, ковры и ковровые изделия, изделия из хрусталя и некоторые другие).

Следующий этап либерализации цен начался в апреле 1991 г., когда был значительно расширен перечень товаров и услуг, на которые могли применяться свободные (договорные) цены. На 50% продукции производственно-технического назначения и 25% товаров народного потребления предприятия устанавливали цены самостоятельно. С этого времени в сфере государственного контроля и регулирования остались только розничные цены и тарифы на важнейшие социально значимые товары народного потребле

19

ния и услуги, оказываемые населению: хлеб и хлебобулочные изделия, молоко и молочнокислая продукция, детское питание, мясо и мясопродукты, сахар, электро- и теплоэнергия, топливо бытовое, услуги пассажирского транспорта, связи, квартирная плата и некоторые другие. Государственное регулирование было сохранено также на структурообразующую продукцию производственно-технического назначения, определяющую общий масштаб цен: нефть, газ природный и сжиженный, моторное и котельное топливо, теплоэнергия, перевозки грузов железнодорожным транспортом, основные услуги связи.

В дальнейшем процесс либерализации цен развивался постепенно в сторону увеличения доли свободных (договорных) цен. С 1 марта 1993 г. стали реализовываться населению по свободным ценам такие продукты питания, как баранина, мясо птицы, ликеро-водочные изделия (кроме водки белой, на которую до сих пор действует фиксированная цена). В мае-июне этого же года на свободные цены были переведены основные продовольственные товары, такие как свинина, говядина, вареные колбасные изделия, мясные полуфабрикаты, масло животное, мягкие сыры, сахар, которые до этого времени регулировались государством.

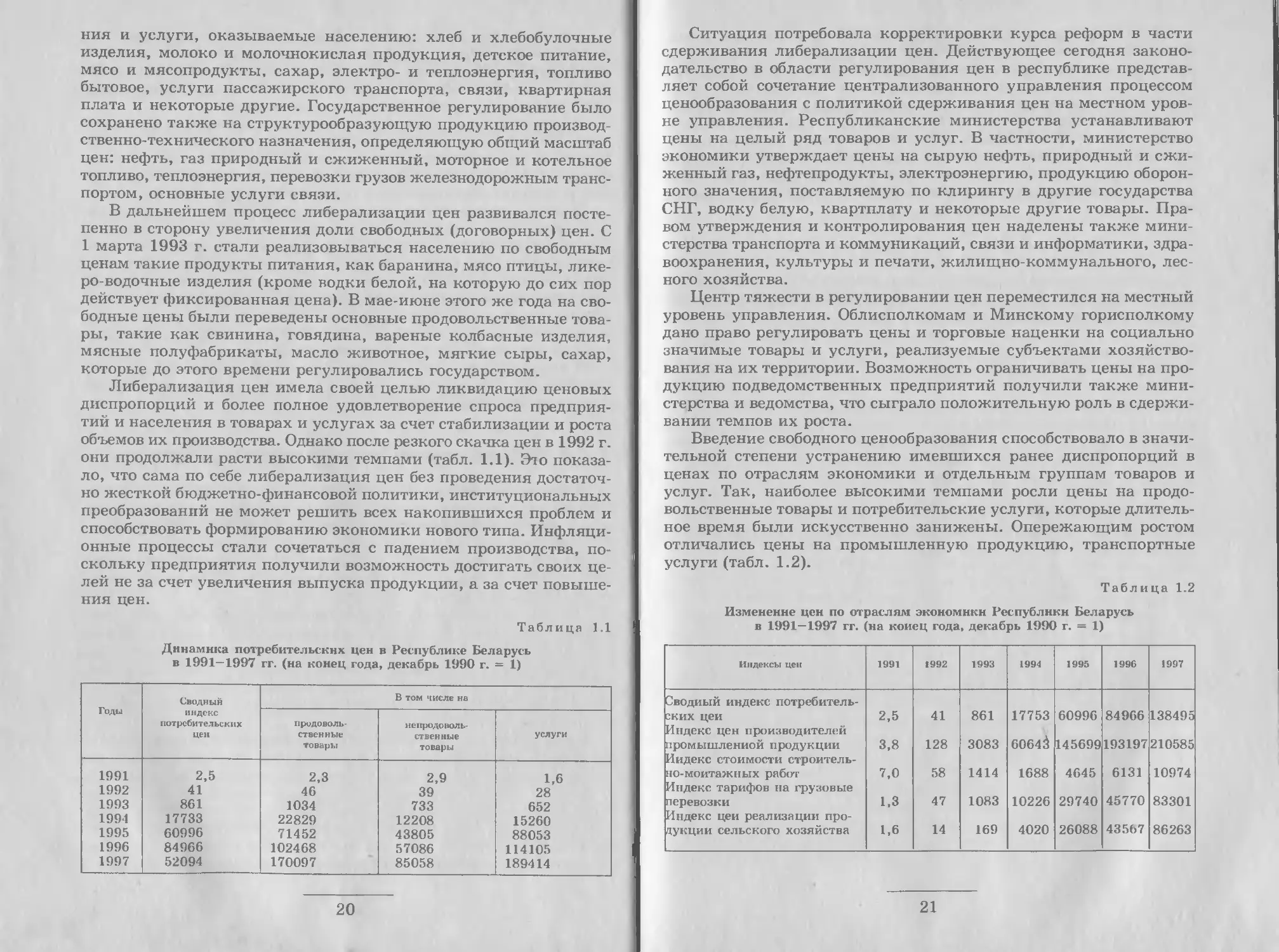

Либерализация цен имела своей целью ликвидацию ценовых диспропорций и более полное удовлетворение спроса предприятий и населения в товарах и услугах за счет стабилизации и роста объемов их производства. Однако после резкого скачка цен в 1992 г. они продолжали расти высокими темпами (табл. 1.1). Это показало, что сама по себе либерализация цен без проведения достаточно жесткой бюджетно-финансовой политики, институциональных преобразований не может решить всех накопившихся проблем и способствовать формированию экономики нового типа. Инфляционные процессы стали сочетаться с падением производства, поскольку предприятия получили возможность достигать своих целей не за счет увеличения выпуска продукции, а за счет повышения цен.

Таблица 1.1

Динамика потребительских цен в Республике Беларусь в 1991—1997 гг. (на конец года, декабрь 1990 г. = 1)

Годы Сводный индекс потребительских цен В том числе нв

продовольственные товары непродовольственные товары услуги

1991 2,5 2,3 2,9 1,6

1992 41 46 39 28

1993 861 1034 733 652

1991 17733 22829 12208 15260

1995 60996 71452 43805 88053

1996 84966 102468 57086 114105

1997 52094 170097 85058 189414

20

Ситуация потребовала корректировки курса реформ в части сдерживания либерализации цен. Действующее сегодня законодательство в области регулирования цен в республике представляет собой сочетание централизованного управления процессом ценообразования с политикой сдерживания цен на местном уровне управления. Республиканские министерства устанавливают цены на целый ряд товаров и услуг. В частности, министерство экономики утверждает цены на сырую нефть, природный и сжиженный газ, нефтепродукты, электроэнергию, продукцию оборонного значения, поставляемую по клирингу в другие государства СНГ, водку белую, квартплату и некоторые другие товары. Правом утверждения и контролирования цен наделены также министерства транспорта и коммуникаций, связи и информатики, здравоохранения, культуры и печати, жилищно-коммунального, лесного хозяйства.

Центр тяжести в регулировании цен переместился на местный уровень управления. Облисполкомам и Минскому горисполкому дано право регулировать цены и торговые наценки на социально значимые товары и услуги, реализуемые субъектами хозяйствования на их территории. Возможность ограничивать цены на продукцию подведомственных предприятий получили также министерства и ведомства, что сыграло положительную роль в сдерживании темпов их роста.

Введение свободного ценообразования способствовало в значительной степени устранению имевшихся ранее диспропорций в ценах по отраслям экономики и отдельным группам товаров и услуг. Так, наиболее высокими темпами росли цены на продовольственные товары и потребительские услуги, которые длительное время были искусственно занижены. Опережающим ростом отличались цены на промышленную продукцию, транспортные услуги (табл. 1.2).

Таблица 1.2

Изменение цен по отраслям экономики Республики Беларусь в 1991—1997 гг. (на конец года, декабрь 1990 г. = 1)

Индексы цен 1991 1992 1993 1994 1995 1996 1997

Сводный индекс потребительских цеи 2,5 41 861 17753 60996 84966 138495

Индекс цен производителей промышленной продукции 3,8 128 3083 6064Й 145699 193197 210585

Индекс стоимости строительно-монтажных работ 7,0 58 1414 1688 4645 6131 10974

Индекс тарифов на грузовые перевозки 1.3 47 1083 10226 29740 45770 83301

Индекс цеи реализации продукции сельского хозяйства 1,6 14 169 4020 26088 43567 86263

21

Основными направлениями социально-экономического развития республики на 1996-2000 гг. предусмотрено, что в этот период ценовая политика будет базироваться на гибком использовании элементов свободного формирования цен и их частичного государственного регулирования. Ее основная цель - обеспечение относительного паритета цен во всех звеньях экономики. Степень государственного влияния будет зависеть от вида товаров, их социальной значимости, состояния конкурентной среды. Преимущество будет отдано косвенному регулированию через механизмы налоговой, таможенной, амортизационной политики и другие меры.

2

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ЦЕН И ЦЕНООБРАЗОВАНИЯ

2.1. Формы государственного ценового регулирования

Важное место в экономических преобразованиях в условиях переходного периода занимают вопросы разумного сочетания свободного ценообразования с государственным регулированием цен. Опыт показывает, что практически все страны мира в той или иной степени вмешиваются в процесс ценообразования, ограничивая тем самым рыночное равновесие.

Государственное регулирование цен обычно осуществляется в двух основных формах: с помощью косвенного и прямого регулирования.

К косвенному регулированию относятся меры, воздействующие на спрос, предложение, уровень конкуренции и другие факторы макроэкономической сбалансированности и, таким образом, влияющие на уровень и динамику цен. К ним можно отнести целый арсенал средств по реформированию экономики и совершенствованию механизма хозяйствования, в частности такие, как принятие и совершенствование антимонопольного законодательства, стимулирование малого предпринимательства, обоснованная налоговая политика, разгосударствление и приватизация, предоставление дотаций и субсидий, сокращение бюджетного дефицита, контроль и регулирование доходов населения и другие меры макроэкономической сбалансированности. Мировой практикой накоплен достаточно богатый опыт косвенного регулирования цен, которому отдается несомненное преимущество по сравнению с непосредственным (прямым) их регулированием.

Прямое регулирование цен осуществляется в основном тремя способами: путем установления “ценового потолка” (максимальных цен), “ценового пола” (минимальных цен) и “коридора цен”. Наибольшее распространение получила политика “ценового потолка”, которая используется в монополизированных отраслях (электроэнергетика, нефтегазовая промышленность, транспорт, коммунальное хозяйство), в кризисных ситуациях (во время войны, послевоенный период), при установлении цен на социально значимую продукцию (хлеб, молочные продукты, медикаменты и т. п.). Выполняя важную роль, максимальные цены, устанавливаемые государством ниже уровня равновесия, создают ряд проблем в экономике (рис. 2.2).

23

Рис. 2.2. Политика “ценового потолка”

Они формируют так называемый рынок продавца, диктующего свои условия покупателям, ведут к образованию дефицита продукции на рынке (Q, > Qj). Размер потребления на таком рынке оказывается ниже того уровня, который был бы в условиях равновесия (Qj * Qo). В таких условиях государство часто вынуждено поддерживать производства, выпускающие продукцию по низким ценам путем выделения различных дотаций, субсидий, что в конечном счете ведет к усилению разбалансированности экономики, появлению новых проблем. Практика использования политики “ценового потолка” в экономике республики кроме указанных последствий порождала и такие явления, как очереди, черный рынок, коррупция на государственных предприятиях.

Политика “ценового пола”, как показывает мировой опыт, используется обычно в интересах мелких фирм с целью не допущения монополизации рынка и поддержания определенного уровня конкуренции. Чаще всего она применяется на рынке сельхозпродукции по отношению к фермерским хозяйствам. Однако установление минимальных цен также влечет за собой негативные последствия. Они заключаются в том, что, в отличие от описанной выше ситуации, формируется рынок покупателя (рис. 2.3).

На таком рынке образуются излишки продукции (Q., > Q^, которые государство вынуждено скупать и каким-то образом затем ими распоряжаться (образовывать запасы, реализовывать на внешнем рынке и т. п.). Уровень потребления в условиях проведения политики “ценового пола” тоже оказывается ниже, чем в условиях равновесного рынка (Q; < Q2).

Политика “коридора цен” заключается в том, что устанавливаются два предела цен: верхний и нижний. Цены, таким образом, одновременно ограничены максимальным и минимальным

24

р (цена)

уровнями, что не позволяет им существенно отклоняться от положения равновесной цены (рис. 2.4).

Рис. 2.4. Политика “коридора цен”

Такая система регулирования цен, например, используется в странах Европейского Союза (ЕС) на сельскохозяйственную продукцию. При этом устранение диспропорций между спросом и предложением достигается здесь путем маневрирования буферными запасами. При этом, если предложение превышает спрос настолько, что цены реальных сделок на рынке ЕС опускаются до их допустимого минимального предела, специальные органы начинают скупать излишки продукции в буферный запас. И наоборот,

25

если спрос превышает предложение настолько, что цены реальных сделок повышаются до их допустимого максимального предела, специальные органы ЕС начинают продавать продукцию из буферных запасов. Таким образом, политика “ценового коридора” позволяет сочетать как прямые, так и косвенные формы регулирования цен, устраняет резкие колебания цен и изменения конъюнктуры рынка.

2.2. Ценовое регулирование деятельности монополий

Регулирование цен на продукцию предприятий, занимающих доминирующее положение на товарных рынках

В мире известны две модели поведения с целью преодоления высоких цен, устанавливаемых монополиями. Зарубежная теория и практика показывает, что высокие цены и нормы прибыли сегодняшних монополистов побуждают дру

гие предприятия и новых инвесторов к проникновению на такие рынки, что само по себе создает условия для возникновения и развития конкуренции. Другая модель, которая экспериментиро-валась в условиях отечественной экономики, состоит в том, что

если товар продается по монопольно высоким ценам, правительство прибегает к регулированию таких цен. Предприятия, в условиях ограничения прибыли, стремясь уйти от государственного регулирования, завышают себестоимость, растрачивая свои ресурсы. Правительство, пытаясь осуществлять такое регулирование, нередко выплачивает дотации, субсидии, предоставляет различные льготы, растрачивает государственные ресурсы. Такая политика увековечивает монополию, устраняя возможности для появления конкурентов.

Разумеется, первая модель относится к хорошо функционирующему рынку. Сверхмонополизированная структура производства в республике, доставшаяся нам в наследство с прежних времен, неизбежно создавала трудности в формировании конкурентной рыночной среды и рыночных цен. Когда рынок только формируется, недостаточно насыщен, не создана его инфраструктура, отсутствуют инвестиции, независимая торговая сеть, высокая цена не в состоянии выполнять функции привлечения нового предложения и ограничения спроса.

На этапе трансформации экономики сфера государственного антимонопольного ценового регулирования должна быть еще достаточно широкой, адаптированной к особенностям экономики переходного периода. В нее следует включать регулирование цен на продукцию естественных монополий и ряда искусственных. К естественным монополиям относятся отрасли производства, в которых минимальные издержки в расчете на единицу продукции достигаются при сосредоточении производства на единствен

26

ном предприятии. В этом случае создание конкуренции путем рассредоточения производства на нескольких предприятиях является экономически нецелесообразным, так как ведет к повышению удельных издержек (электроэнергетика, связь, железнодорожный транспорт, газ, тепло, водоснабжение). Деятельность естественных монополий регулируется в большинстве зарубежных стран с тем, чтобы предупредить с их стороны монопольное завышение цен и сокращение объемов производства. В этой части антимонопольное законодательство должно иметь целью обеспечение доступности для потребителей товаров (услуг) таких предприятий за счет определения экономически обоснованных цен, позволяющих осуществлять развитие субъектов естественных монополий.

На этапе переходной экономики необходимо не только сохранить, но и ужесточить регулирование цен на продукцию естественных монополий. Эти предприятия находятся в собственности государства и их деятельность должна подвергаться действенному и эффективному контролю. Прежде всего такой подход касается формирования издержек. В последнее время оказалась разрушенной многие годы создаваемая система управления затратами на производстве. Практически отсутствуют экономически обоснованные нормы расхода различных ресурсов, что ведет к увеличению себестоимости, включению в нее необоснованных издержек, образованию диспропорций в структуре затрат, распределения прибыли. Поэтому необходимо вернуться к системе жесткого нормирования ресурсов, планированию ресурсосбережения и снижения себестоимости продукции, в первую очередь, на таких предприятиях.

Длительность процесса приватизации и разгосударствления в национальной экономике вызывает необходимость регулирования деятельности искусственных монополий. Для выбора форм регулирования необходима значительная аналитическая работа. Прежде всего важно выяснить, способен ли рынок той или иной продукции функционировать нормально: поступает ли свободно импорт из других стран или регионов, могут ли потенциальные участники рынка свободно выходить на него в ответ на ценовые сигналы, активно ли противодействует антимонопольное ведомство поведению крупных предприятий. Если эти условия соблюдаются, то скорее всего свободные высокие цены будут способны привлечь новых производителей, а потребители получат выигрыш в долгосрочном аспекте за счет конкуренции.

Если же условия на рынке таковы, что он не в состоянии функционировать нормально, то прежде всего следует направить усилия на устранение недостатков этого рынка, создав условия, открывающие рынок для национальных или зарубежных фирм. При этом следует исходить из того, что иностранная или внутренняя конкуренция окажутся эффективными средствами длительного удержания цен на относительно низком уровне. Рынок, гораздо лучше, чем государственные органы, способствует предложению

27

товаров требуемого качества в необходимом населению и другим потребителям количестве и ассортименте.

Если все-таки использовать систему регулирования цен, перечень товаров, услуг предприятий-монополистов по мере формирования конкурентной рыночной среды должен постоянно сужаться, приближаясь только к государственной монополии (производство и реализация товаров или услуг, предназначенных для обеспечения национальной безопасности, здоровья населения, охраны окружающей среды).

В республике используется специфическая система регулирования цен на продукцию предприятий, злоупотребляющих своим доминирующим (монопольным) положением. При этом доминирующее положение означает исключительное положение предприятия на рынке, которое позволяет ему диктовать свои условия потребителям и конкурентам, затруднять доступ на рынок другим предприятиям или иными способами ограничивать конкуренцию. Факт доминирования устанавливается по доле рынка, которым обладает предприятие. Если, например, одно предприятие владеет более чем 30%, а два — более чем 54% рынка, то эти предприятия признаются монополистами и включаются в Государственный реестр хозяйствующих субъектов, занимающих доминирующее положение на товарных рынках республики (независимо от формы собственности).

Реестр состоит из трех разделов. В первый раздел включается перечень предприятий, относящихся к естественной монополии, цены на продукцию и услуги, которые устанавливаются государственными органами. Во второй раздел входят предприятия, за деятельностью которых ведется наблюдение со стороны государственных антимонопольных органов. Если предприятием, включенным в этот раздел, будет допущено злоупотребление доминирующим положением, то такое предприятие исключается из второго раздела и включается в третий раздел. Третий раздел состоит из предприятий, в отношении которых применяются государственный контроль и регулирование отдельных параметров деятельности, в том числе ценовых. Каждый из разделов Реестра содержит два подраздела: республиканский, включающий предприятия-монополисты на республиканском товарном рынке, и местный, состоящий из предприятий-монополистов на местных товарных рынках (в пределах границ административно-территориальных единиц, населенных пунктов).

В зависимости от вида и назначения товара (услуги), выпускаемого предприятиями-монополистами, используются следующие методы ценового регулирования: установление предельного норматива рентабельности, предельного уровня цен (тарифов) и декларирование уровня свободных цен (тарифов). Последнее представляет собой регистрацию цен в органах ценообразования на основе представляемых предприятиями их детальных обоснований.

Для преодоления монополизма и поддержания на рынке определенного уровня конкуренции считается необходимым придание установлению цен так называемой “прозрачности”. Это означает, что любой товар или услуга должны иметь одинаковую для всех потенциальных покупателей цену в любой момент (за исключением объективных факторов, обусловливаемых различиями в условиях продажи, поставки, платежа). Таким образом, цены не могут быть подвержены скрытым издержкам, зависеть от личных связей или ходатайств государственных органов. Правительственные услуги, лицензии, квоты и тому подобное должны предоставляться в соответствии с ясными, четко очерченными и всем известными правилами и законодательными нормами. Это не позволит создавать почву для взяточничества, коррупции в органах государственной власти и на государственных предприятиях.

В нашей республике, когда идет процесс формирования многоукладной экономики и стоит задача создания условий для развития предприятий различных форм собственности, разработка и принятие подобного законодательного акта сыграла бы весьма положительную роль. Можно привести достаточно примеров, когда на государственном уровне в относительно худшие условия ставятся, в одних случаях, коммерческие структуры, в других — государственные предприятия. Так, республиканский радиотелепе-редающий центр пытался установить для негосударственных субъектов хозяйствования оплату за услуги с повышающим коэффициентом к основному тарифу, Белорусская железная дорога стремилась ввести повышенные тарифы на перевозку грузов для негосударственных предприятий и т. д.

К злоупотреблениям доминирующим по-Выявление и пресечение ложением на рынке относятся установ-установления ление монопольных цен и заключение

монопольных цен антиконкурентных ценовых соглаше-

ний. Под монопольной ценой при этом понимается цена, которая устойчиво отклоняется от ее возможного уровня на конкурентном рынке и устанавливается доминирующим на рынке хозяйствующим субъектом или вступившими в сговор предприятиями в целях реализации своих экономических интересов за счет злоупотребления монопольной властью. Различают несколько видов монопольных цен:

* монопольно высокой является цена, которая устанавливается с целью получения сверхприбыли и (или) компенсации необоснованных затрат за счет ущемления экономических интересов других предприятий или граждан;

* монопольно низкой считается цена, которая при устойчивом спросе за счет преднамеренного снижения доходов (прибыли) в краткосрочном периоде затрудняет доступ на рынок другим предприятиям и тем самым ограничивает конкуренцию на рынке определенного товара;

28

29

* монопсонически низкой является цена, устанавливаемая предприятием, доминирующим на рынке определенного товара в качестве покупателя, в целях получения сверхприбыли и (или) компенсации необоснованных затрат за счет поставщика.

Монопольно высокие цены можно установить по ряду признаков. Например, повышение цены для компенсации необоснованных затрат или получения сверхприбыли в результате преднамеренного явного или скрытого (снижение качества продукции при формально неизменной величине выпуска) сокращения объемов производства; скрытого повышения цены (неизменность цены при снижении качества товара) и др. Признаками монопольно или монопсонически низких цен могут быть создание на рынке ситуации, при которой приобретение товара у других предприятий становится экономически невыгодным; покупка продукции по ценам ниже того уровня, который сложился бы на конкурентных рынках и др.

Обнаружение признаков монопольной цены еще не является доказательством злоупотребления предприятием доминирующим положением на рынке. Необходим комплексный экономический анализ, включающий уточнение границ товарного рынка, на котором предприятие реализует свою продукцию, исследование динамики цен, себестоимости, прибыли и рентабельности, объемов производства и средней зарплаты на рассматриваемом предприятии. Важно правильно выбрать базу для сравнения с целью сопоставления монопольной и конкурентной цены. О доминирующем положении предприятия можно судить по динамике объемов производства. Более высокие темпы роста цен на продукцию, сочетающиеся с более высокими темпами спада производства по сравнению с отраслевыми показателями, являются свидетельством на личия монопольного эффекта.'

Необходимую информацию может дать анализ структуры цен на анализируемую продукцию в динамике. При этом о злоупотреблении доминирующим положением на рынке свидетельствуют опережающий рост прибыли в структуре цены проверяемой продукции по сравнению с темпами роста прибыли по отрасли, региону, республике; значительное превышение темпов роста заработной платы на предприятии над среднеотраслевыми или среднерегиональными показателями; превышение фактической рентабельности продукции над соответствующими среднеотраслевыми показателями.

При сопоставлении в качестве конкурентной может рассматриваться цена, сложившаяся на данном или соседнем конкурентном рынке (в том числе мировом) или сконструированная (базовая) цена, рассчитанная на основе цены продукции проверяемого предприятия за предшествующий период с учетом отраслевого (или регионального) индекса цен и реально складывающегося соотношения спроса и предложения.

О необоснованности затрат в составе себестоимости или необоснованном использовании прибыли свидетельствуют факты уменьшения объемов производства при сохранении того же количества рабочего и управленческого персонала предприятия; неэффективное использование дорогостоящего оборудования; отнесение на себестоимость затрат или расходование прибыли по направлениям, не связанным с производством конкретной продукции; значительное превышение уровня материальных затрат и зарплаты на предприятии над соответствующим среднеотраслевым уровнем и т. д.

При установлении факта монопольно высокой цены в результате проведенного анализа антимонопольные органы могут выдавать предписания или требования на снижение (повышение) цены до уровня конкурентной, увеличение объемов производства (при необоснованном его сокращении и при наличии потребности в продукции); реализации излишков продукции; снижение расходов на заработную плату или увеличение объемов производства в соответствии с численностью работающих. Антимонопольные органы могут также дополнительно обязать предприятие информировать его в течение определенного периода о всех случаях повышения (снижения) цен. Рассмотрение дел, решение вопросов о применении штрафных санкций за установление монопольных цен осуществляются в соответствии с Положением о порядке рассмот рения дел о нарушениях антимонопольного законодательства, утвержденного государственными органами по антимонопольной политике.

К ограничению конкуренции на рынке Запрещение могут привести различные ценовые со-

антиконкурентных глашения, которые в республике запре-ценовых соглашений щены. Их можно условно разделить на два вида: горизонтальные и вертикальные. Горизонтальные соглашения заключаются в любой форме и имеют целью или результатом необоснованное повышение, снижение или поддержание определенного уровня цен. Такие соглашения могут быть направлены на поддержание чрезмерно высоких или чрезмерно низких цен. При этом в первом случае целью соглашения обычно является получение дополнительной прибыли за счет потребителя. Во втором случае договоренности между предприятиями направлены на ограничение доступа на рынок новых предприятий в период их вероятного выхода. После устранения этой угрозы цены повышаются.

Вертикальные соглашения между предприятиями представляют собой соглашения неконкурирующих хозяйствующих субъектов, один из которых занимает доминирующее положение, а другой является его поставщиком или покупателем. Поставщик при этом применяет метод поддержания перепродажной цены, суть которого состоит в установлении минимальной цены, по которой продукция должна быть реализована потребителям.

30

31

Установление и поддержание минимальной перепродажной цены означает осуществление поставщиком контроля над рынком определенной продукции. Следствием подобных действий является ограничение конкуренции на рынке, устранение возможности для конкурентов свободно маневрировать ценами и завышение цен.

Во многих развитых странах торговые предприятия невозможно заставить соблюдать прейскурантные цены, разрабатываемые производителями или оптовиками. Они свободны в установлении конечных розничных цен. Производители или оптовики могут контролировать розничные цены только в некоторых случаях. В частности, тогда, когда им принадлежат магазины розничной торговли, при продаже товара на условиях консигнации или установлении на товары цен, привычно воспринимаемых покупателем.

Формы ценовых соглашений могут быть различными. В их число входит сговор по определению цен на товары и оказываемые услуги, устанавливаемый в устном или письменном виде и касающийся непосредственно определения цен (установление одинаковых цен, согласование изменения цен, дифференциации цен, скидки с цен, условия кредитования и т. д.). Разновидностью ценовых соглашений является также обмен информацией в области цен, в первую очередь, на рынках, имеющих монополистическую структуру. Обмен информацией о текущих ценах или количествах — это замена формального соглашения о ценах, так как такого рода информация — это все, что необходимо, чтобы сговор заработал. Еще в большей степени это относится к информации о будущих ценах.

Односторонняя информация о ценах также может являться свидетельством сговора, так как у нее не может быть другой цели, кроме ограничения свободы принятия хозяйствующим субъектом решений о цене. Способами информирования могут быть публичное объявление цен (распространение нового прейскуранта), посылка телексов потребителям и агентам (посредникам).

Ценовые соглашения выявляются в ходе поэтапного проведения экспертизы. На первом этапе устанавливается круг предприятий, участвующих в соглашении, определяется соответствующий товарный рынок и проводится анализ этого товарного рынка. Последний предполагает выяснение географических границ рынка, долей рынка, приходящихся на участников соглашения, исследование эластичности спроса (при низкой ценовой эластичности хозяйствующие субъекты скорее могут прийти к ценовому соглашению), изучение возможности доступа на рынок новых предприятий и др. На рынках, где присутствует небольшое число продавцов, могут быть ограничены возможности входа на рынок новых продавцов ввиду большой суммы первоначального капитала, недостатка специалистов или отсутствия “ноу-хау”, убеждения, что в данной отрасли низкие прибыли или продукт неудобен для

32

транспортировки. При наличии незначительных препятствий входу на рынок или существовании продуктов-заменителей сговор ни к чему не приведет, поскольку у предприятий просто не будет стимула присоединяться к сговору.

Кроме анализа рынка проводится анализ особенностей товара, в ходе которого устанавливаются:

* виды потребления товара и связанные с ними типы потребителей. Дифференциация потребителей товара по видам потребления может явиться причиной разницы в ценах на поставляемый товар, что затрудняет заключение ценового соглашения;

* насколько однородны товары у разных поставщиков. С одной стороны, по однородным товарам другие виды конкуренции (кроме ценовой) затруднены, а с другой, облегчена возможность согласования цен;

* наличие взаимозаменяемых товаров. В случае, когда товары взаимозаменяемы, ценовой сговор практически не имеет смысла;

* насколько сходны условия производства товаров у различных производителей. Схожесть условий производства и сопоставимость издержек производства способствуют установлению единых цен и заключению соглашения;

* насколько велика в стоимости товара доля постоянных издержек. Высокая доля постоянных издержек в стоимости товара затрудняет возможность маневра ценами в условиях меняющейся рыночной конъюнктуры. В таких случаях угроза войны цен, приводящей к существенным потерям для поставщиков, стимулирует их на заключение соглашений по поддержанию цен;

* особенности системы налогообложения для производителей и посредников товара (разница в величине налогов может способствовать появлению соглашений вертикального типа).

На втором этапе экспертизы определяется, способен ли кто-либо из участников соглашения в отдельности или все вместе путем согласованных действий ограничивать конкуренцию. Критериями ограничения или препятствия для развития конкуренции могут служить влияние соглашения на независимость принятия экономических решений предприятий, на предложение и соотношение спроса и предложения товаров на рынке.

Если хотя бы один из этих критериев выполняется, следует рассматривать соглашение как ограничивающее конкуренцию. Если же выяснится, что участники соглашения не в состоянии оказывать решающее влияние на конкуренцию, затруднять доступ на рынок другим хозяйствующим субъектам или иным образом ограничивать свободу их экономической деятельности, то экспертиза прекращается.

При доказательстве выявленных ценовых соглашений в пер-

2 Зак. 3136

33

вую очередь обращается внимание на документальное подтверждение сговора. Такие подтверждения можно получить на основании анализа условий контрактов, договоров, счетов, накладных, прейскурантов, платежных поручений и т. д.

Прямые доказательства ценовых соглашений могут быть найдены чаще при вертикальных соглашениях, ограничивающих конкуренцию, так как различные ограничительные положения иногда включаются в договор поставки и другие договора, заключаемые изготовителем продукции и торгово-посреднической организацией (включают работы и услуги по ремонту по высокой договорной цене, произвольное установление скидок и надбавок, навязывание дополнительных условий, прейскурантов).

Возможны также косвенные доказательства в виде обмена информацией между представителями предприятий посредством личных встреч, телефонных переговоров, телексов и факсимильной связи, публичного объявления цен (распространение нового прейскуранта, ценовой рекламы) потребителям, агентам и посредникам, в том числе через различного рода объединения (ассоциации), куда входят предприятия.

В случае подтверждения факта запрещенных ценовых соглашений органы по антимонопольной политике имеют право выдавать предприятиям обязательные для исполнения предписания о прекращении незаконных соглашений, восстановлении уровня цен и тарифов, действующих до вступления в силу антиконкурентного соглашения с учетом уровня инфляции, о расторжении или изменении договоров, противоречащих закону, а также налагать штрафы на хозяйствующие субъекты и должностных лиц, виновных в нарушении закона, вносить предложения о возбуждении дел по возмещению убытков, изъятию необоснованно полученной прибыли в результате незаконных ценовых соглашений, обращаться в суд с исками и заявлениями, участвовать при рассмотрении соответствующих дел в суде, направлять в органы прокуратуры материалы для решения вопроса о возбуждении уголовного дела по признакам преступлений в связи с нарушением антимонопольного законодательства. Прибыль, незаконно полученная предприятиями в результате нарушения закона “О противодействии монополистической деятельности и развитии конкуренции", взыскивается судом и направляется в соответствующий (республиканский или местный) бюджет.

Осуществляя конкретные действия по совершенствованию ценового регулирования деятельности монополий, нельзя забывать о том, что в период трансформации экономики ценовая политика не является изолированной и может эффективно выполнять свои функции лишь в том случае, если она будет органически встроена в экономический механизм и увязана с преобразованиями в области налогово-бюджетной, денежно-кредитной, внешнеэкономической, социальной политики, приватизации и т. д.

34

2.3. Контроль за соблюдением дисциплины цен

Составной частью общей системы регулирования цен является контроль за соблюдением государственной дисциплины цен. Определяя общие правила и принципы ценообразовния, вводя ограничения цен, специальные государственные органы призваны контролировать их соблюдение всеми субъектами хозяйствования. Последние несут ответственность за нарушение обязательных норм и правил в сфере ценообразования.

По мере расширения сферы формирования рыночных отношений контроль за ценами претерпевает существенные изменения. Если в условиях административного управления экономикой он заключался исключительно в выявлении нарушений законодательных актов по установлению цен и наказанию за их допущение, то с увеличением доли свободных рыночных цен функции контроля заметно расширяются. Они направлены прежде всего на получение информации о складывающихся тенденциях в изменениях цен, а также предупреждение, ограничение и пресечение нарушений действующей дисциплины цен.

Органы контроля за ценами действуют как на высшем республиканском, так и на местном уровнях управления. Высшим исполнительным органом, который определяет политику цен и осуществляет контроль за ее соблюдением, является Комитет цен при Министерстве экономики республики. На местном уровне в пределах своей территории те же функции выполняют отделы цен облисполкомов и Минского горисполкома, а также инспекции по контролю за ценами в городах, районах и районах городов. В своей работе органы контроля за ценами взаимодействуют с министерствами и ведомствами, на которые возложена ответственность за правильность установления и применения цен на подведомственных предприятиях. Проверкой правильности установления и применения цен занимаются также Комитет государственного контроля, налоговые и торговые инспекции, органы статистики. В процессе контроля решается целый ряд задач, в числе которых:

* социально-экономический анализ формирования цен, их динамики, изменения структуры, соответствия реальным условия производства и реализации продукции;

* проверка соблюдения порядка формирования и применения свободных цен и тарифов, их экономической обоснованности, недопущения включения в них необоснованных затрат и прибыли;

* проверка правильности отражения улучшения потребительских свойств, качества продукции в ценах;

* внесение в соответствующие органы управления предложений о введении или отмене государственного регулирования цен на определенные товары или услуги;

2*

35

* оказание методической помощи субъектам хозяйствования в вопросах ценообразования;

* выдача обязательных для исполнения указаний и предписаний об устранении нарушений дисциплины цен, причин и условий их порождающих;

* принятие решений о применении экономических санкций за нарушение дисциплины цен и о наложении штрафов, предусмотренных законодательством;

* проведение экспертизы цен на важнейшие социально значимые товары и продукцию базовых отраслей промышленности;

* определение условий расчетов и уровня цен на продукцию, поставляемую в государства — участники СНГ на эквивалентной основе (по клирингу), исходя из интересов республики.

Для осуществления контроля субъекты хозяйствования при реализации товаров обязаны указывать в товарно-сопроводительных, платежных документах свободную отпускную цену предприятия-изготовителя или импортера, ее количественные и качественные характеристики. При поставке продукции через оптовые или снабженческо-сбытовые предприятия в товарно-сопроводительных, платежных документах в обязательном порядке должен отражаться размер оптовой наценки.

Работники органов контроля имеют право получать от министерств, ведомств, субъектов хозяйствования материалы и документы, необходимые для установления, согласования и применения цен, беспрепятственно посещать министерства, ведомства предприятия всех форм собственности для осуществления контроля, привлекать к контрольным проверкам квалифицированных специалистов.

В республике действует порядок применения экономических санкций за нарушение дисциплины цен, направленный на строгое соблюдение всеми предприятиями законов, правил и норм по ценообразованию. К нарушениям государственной дисциплины цен относятся:

* завышение или занижение государственных регулируемых цен и тарифов на товары и услуги (фиксированных или предельных цен, предельных уровней рентабельности или коэффициентов повышения цен и тарифов);

* завышение отпускных цен на продукцию предприятий-монополистов, зарегистрированных при декларировании в органах ценообразования;

* завышение или занижение размеров налогов и неналоговых платежей или невключение их в состав цены, если это предусмотрено законодательством;

* применение цен, наценок, тарифов, установленных для предприятий общественного питания, сферы обслуживания, культуры, не соответствующих требованиям по отнесению предприятия к определенному разряду (категории);

36

* включение в стоимость услуг (в том числе туристических путевок) фактически невыполненных работ или выполненных не в полном объеме, предусмотренных их стоимостью;

* нарушение предприятиями-монополистами порядка декларирования цен и тарифов;

* использование завышенных оптовых и розничных торговых надбавок (скидок) при ограничении их уровня;

* реализация продовольственных товаров сверх нормативных сроков реализации (с разрешения специально уполномоченных государственных органов) без уценки.

Перечень нарушений дисциплины цен может меняться по мере сужения рамок государственного регулирования цен, изменения его форм и методов.

Контроль за ценами должен быть действенным. Это означает, что по выявленным в процессе проверки недостаткам в области формирования и применения цен должны быть приняты адекватные меры. Органы ценообразования имеют право принимать решения о применении экономических санкций за нарушение дисциплины цен и о наложении штрафов, предусмотренных законодательством. В их числе:

* выручка, необоснованно полученная в результате нарушения дисциплины цен, и штраф в таком же размере подлежат изъятию в доход соответствующего бюджета с предприятий, учреждений, организаций в бесспорном порядке, а с предпринимателей, осуществляющих деятельность без образования юридического лица, — в судебном порядке. При повторном аналогичном нарушении дисциплины цен штраф взимается в двойном размере.