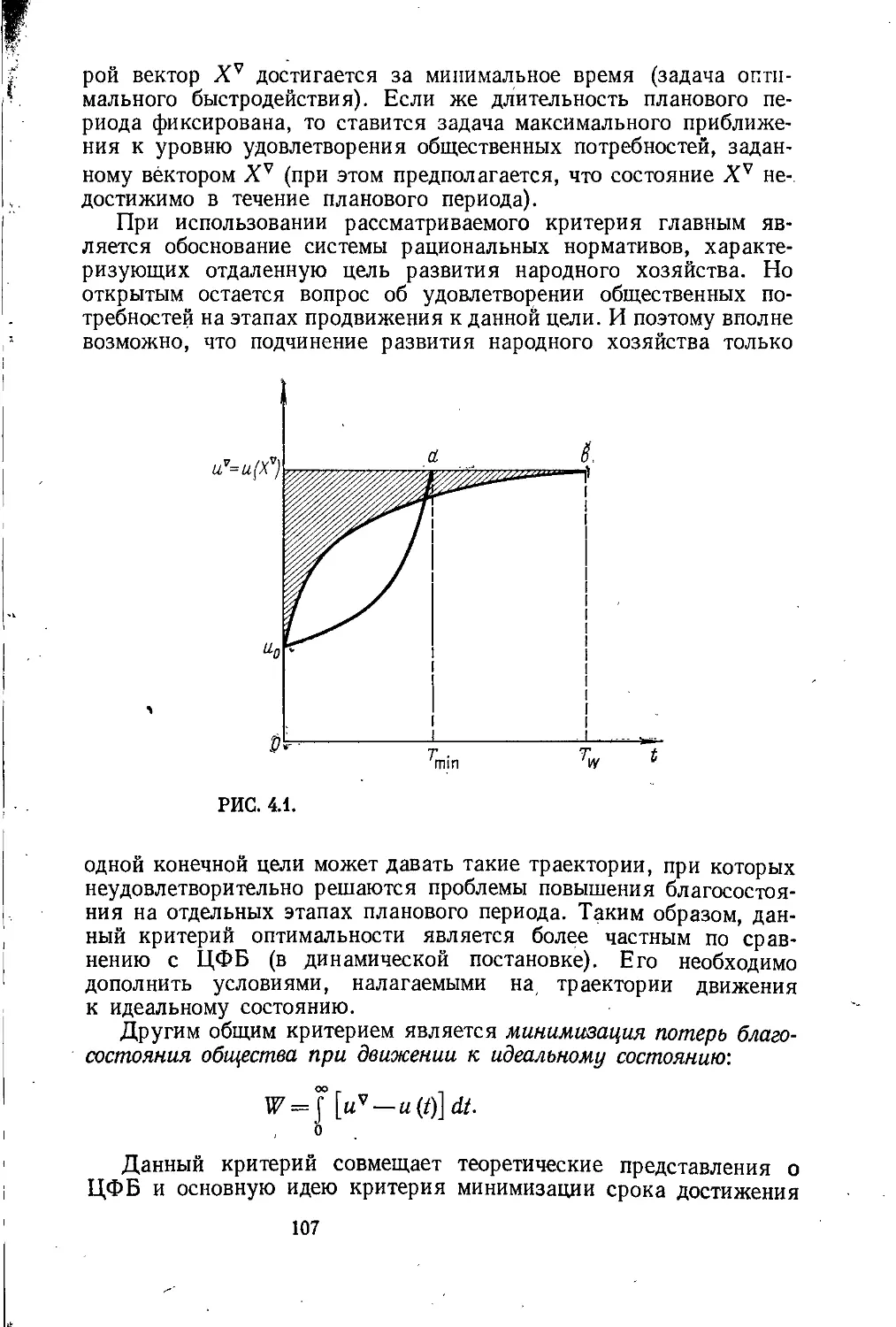

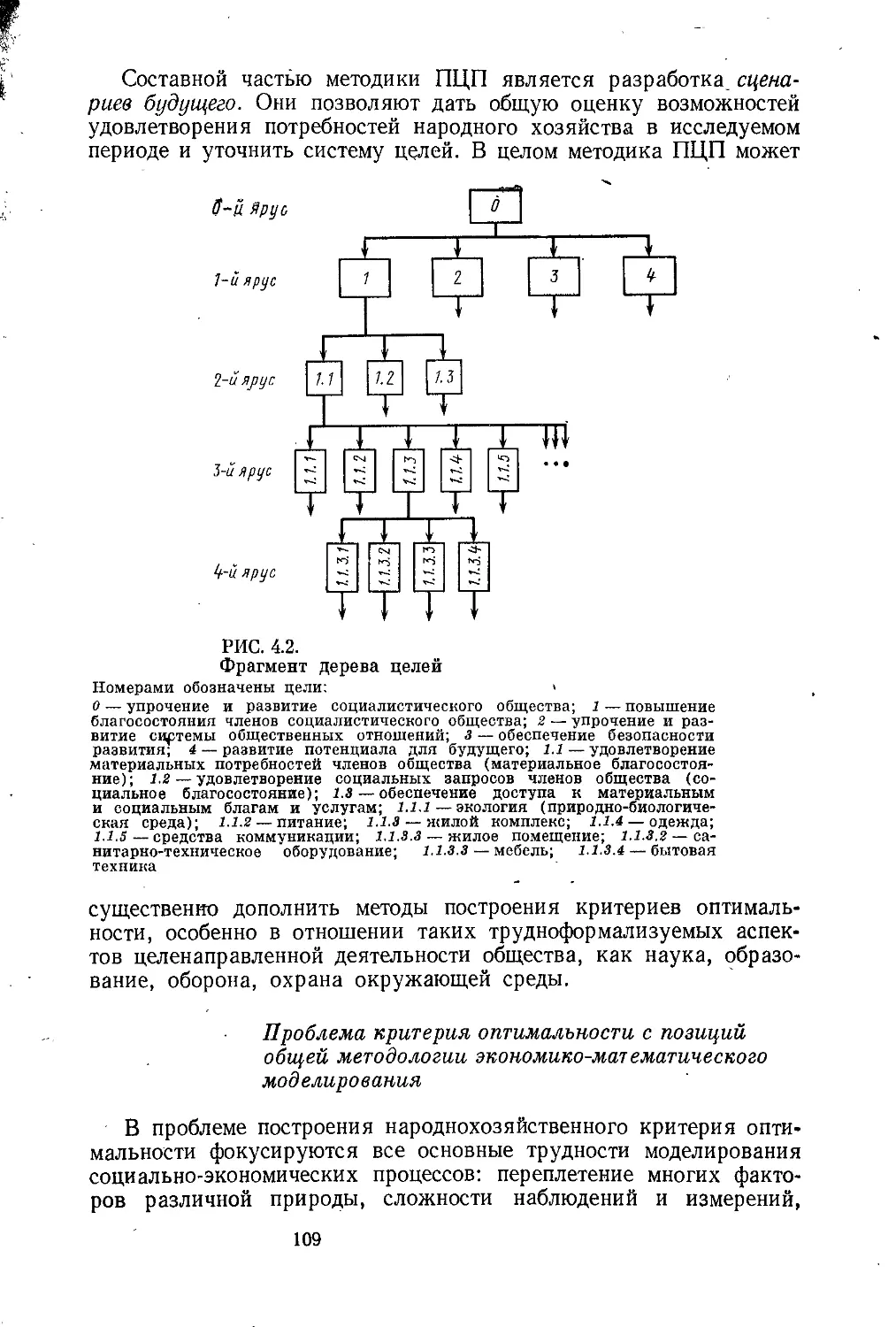

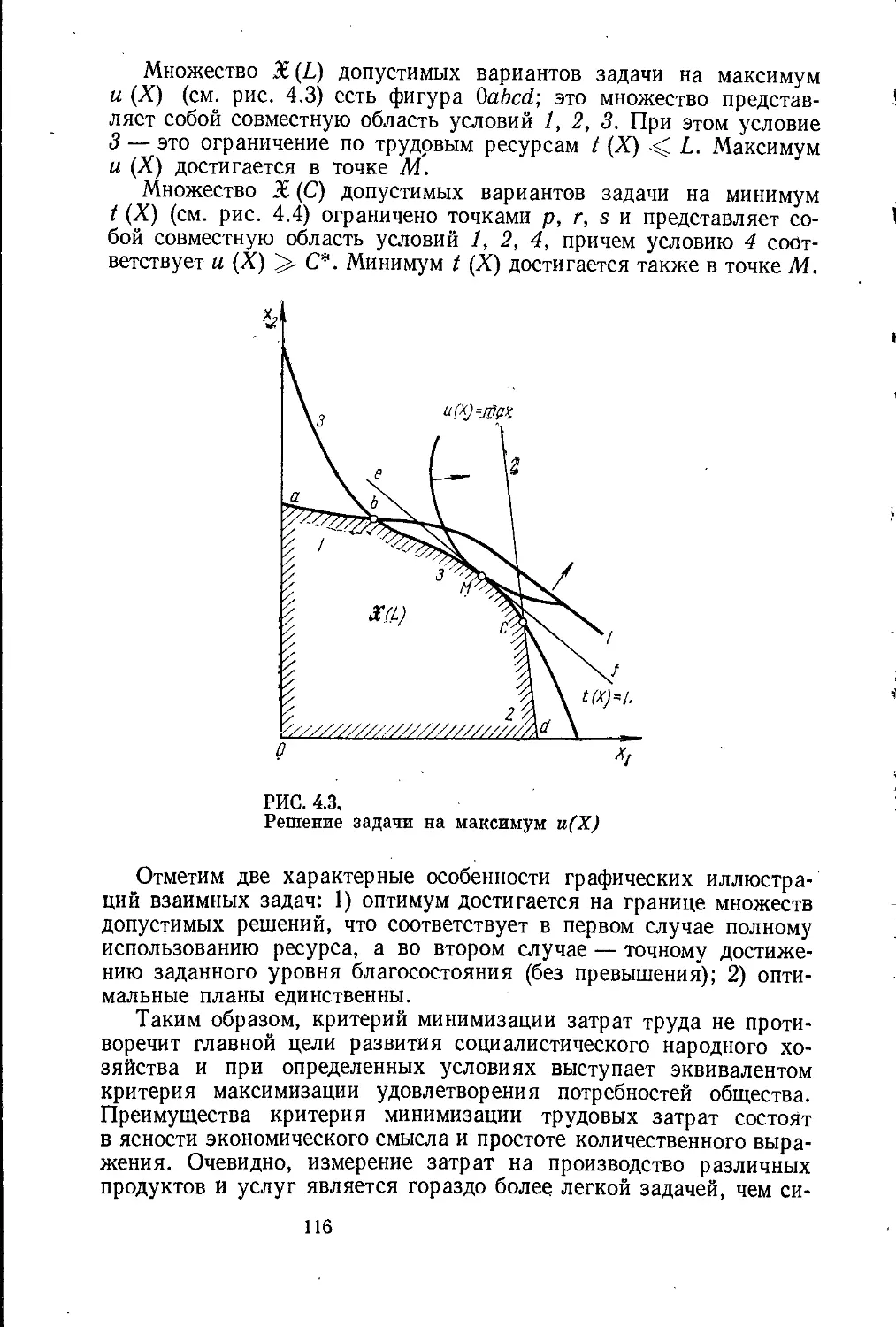

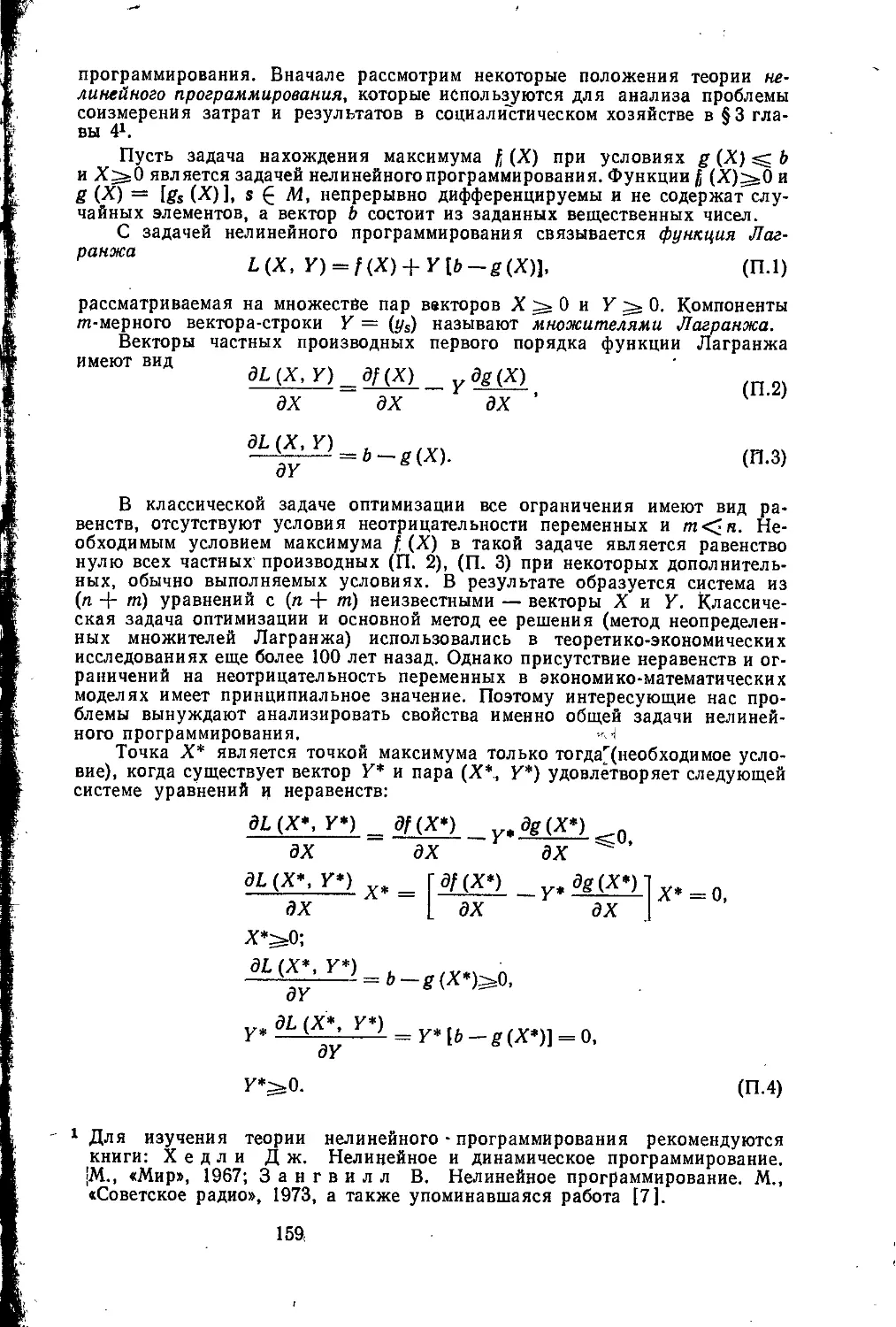

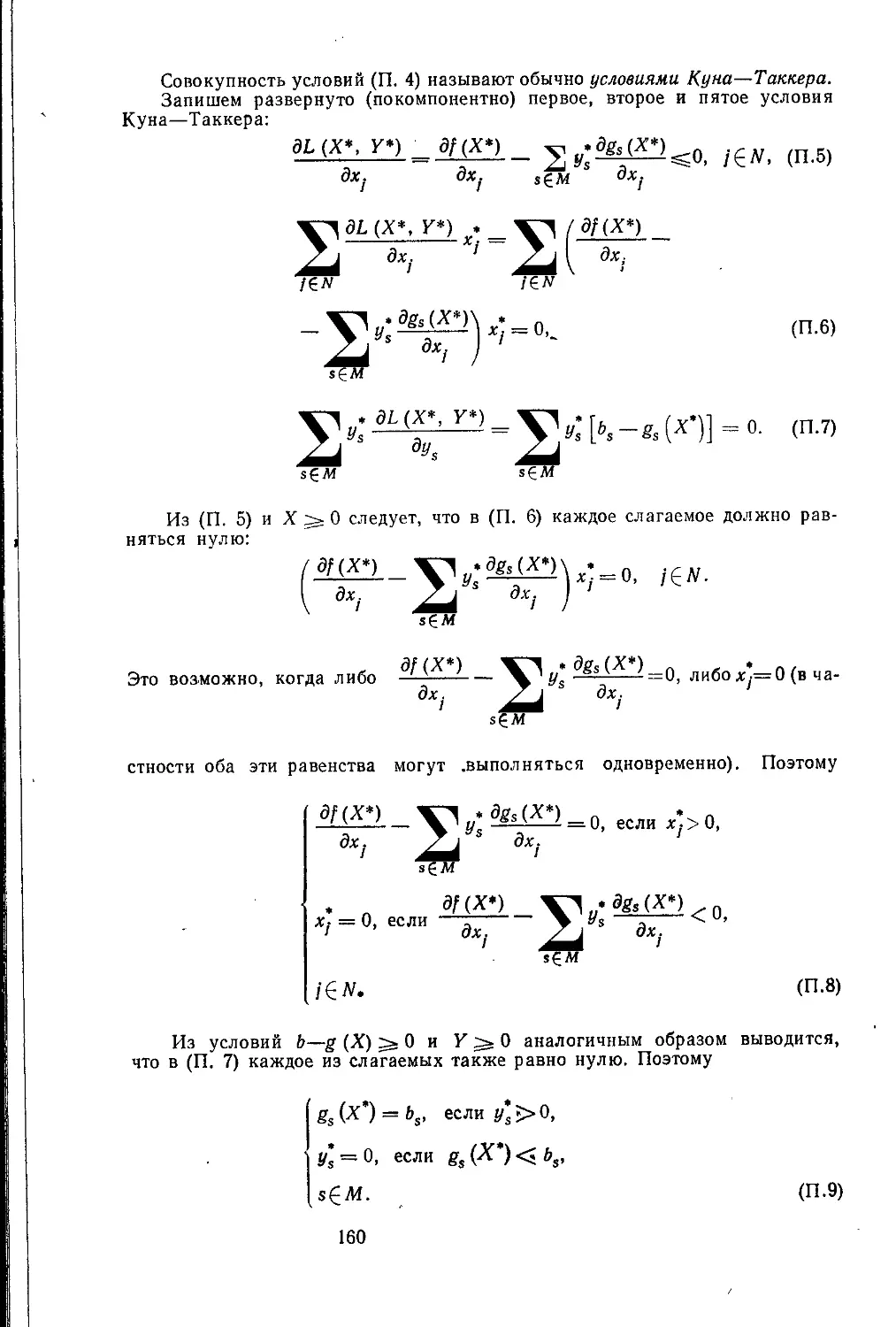

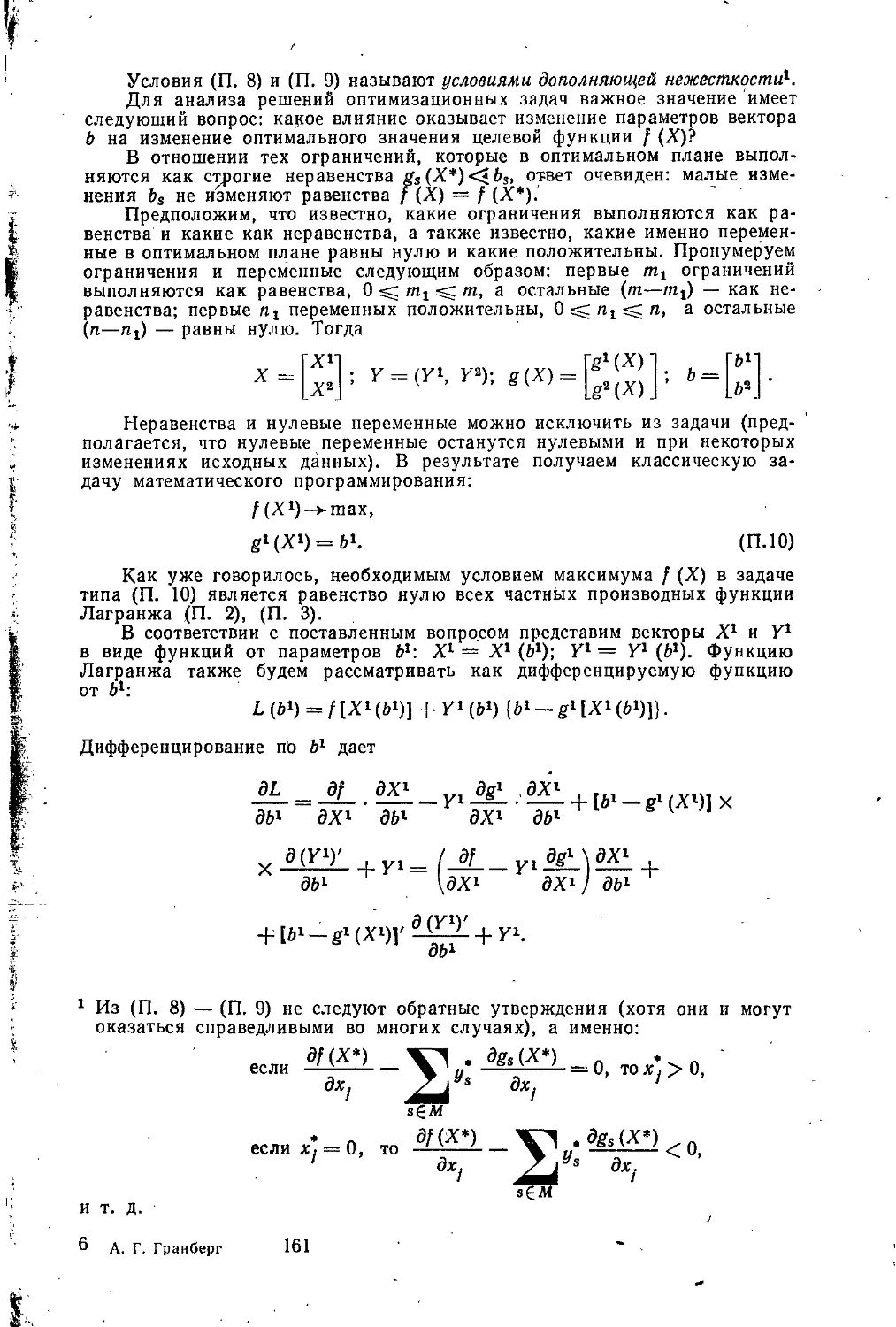

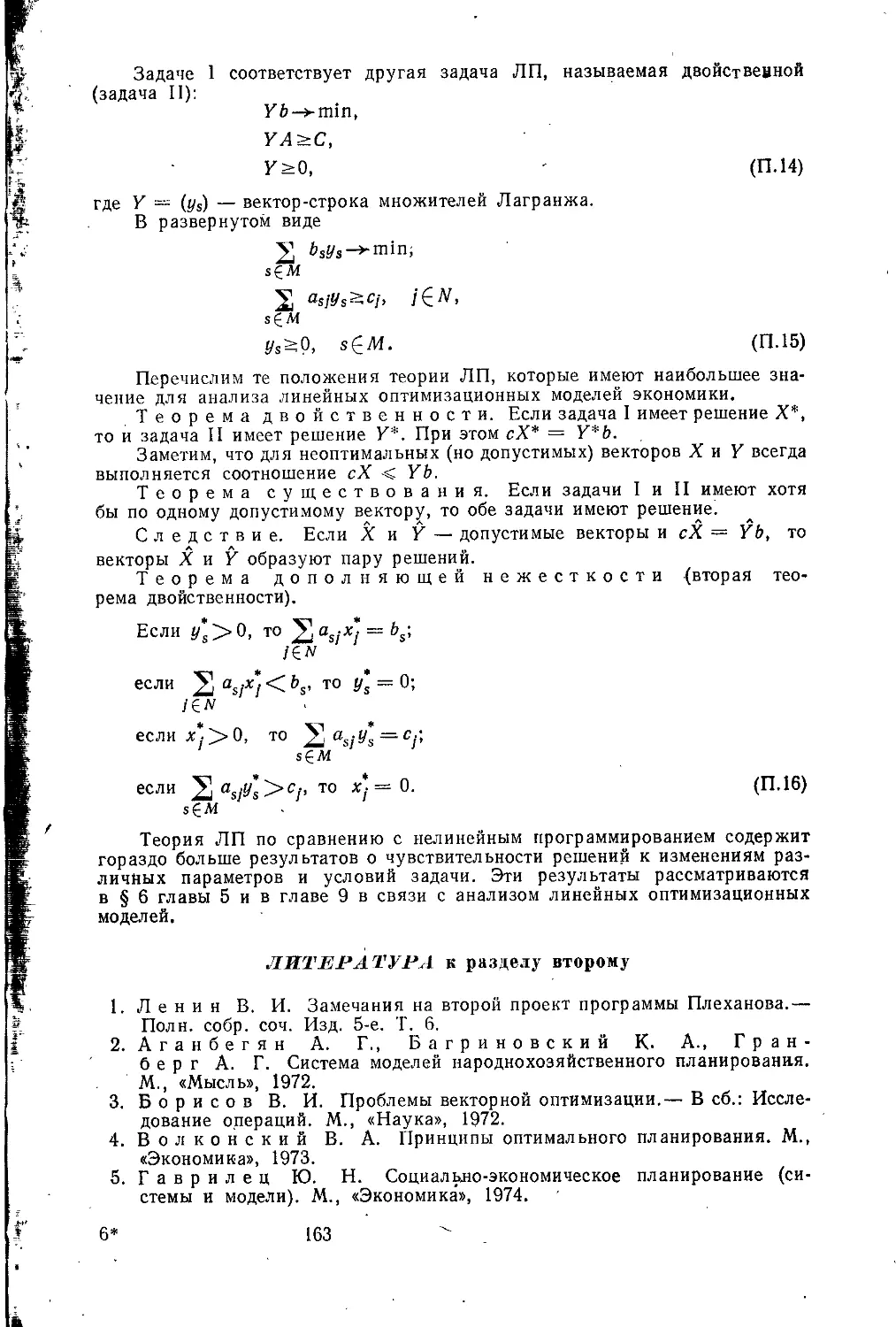

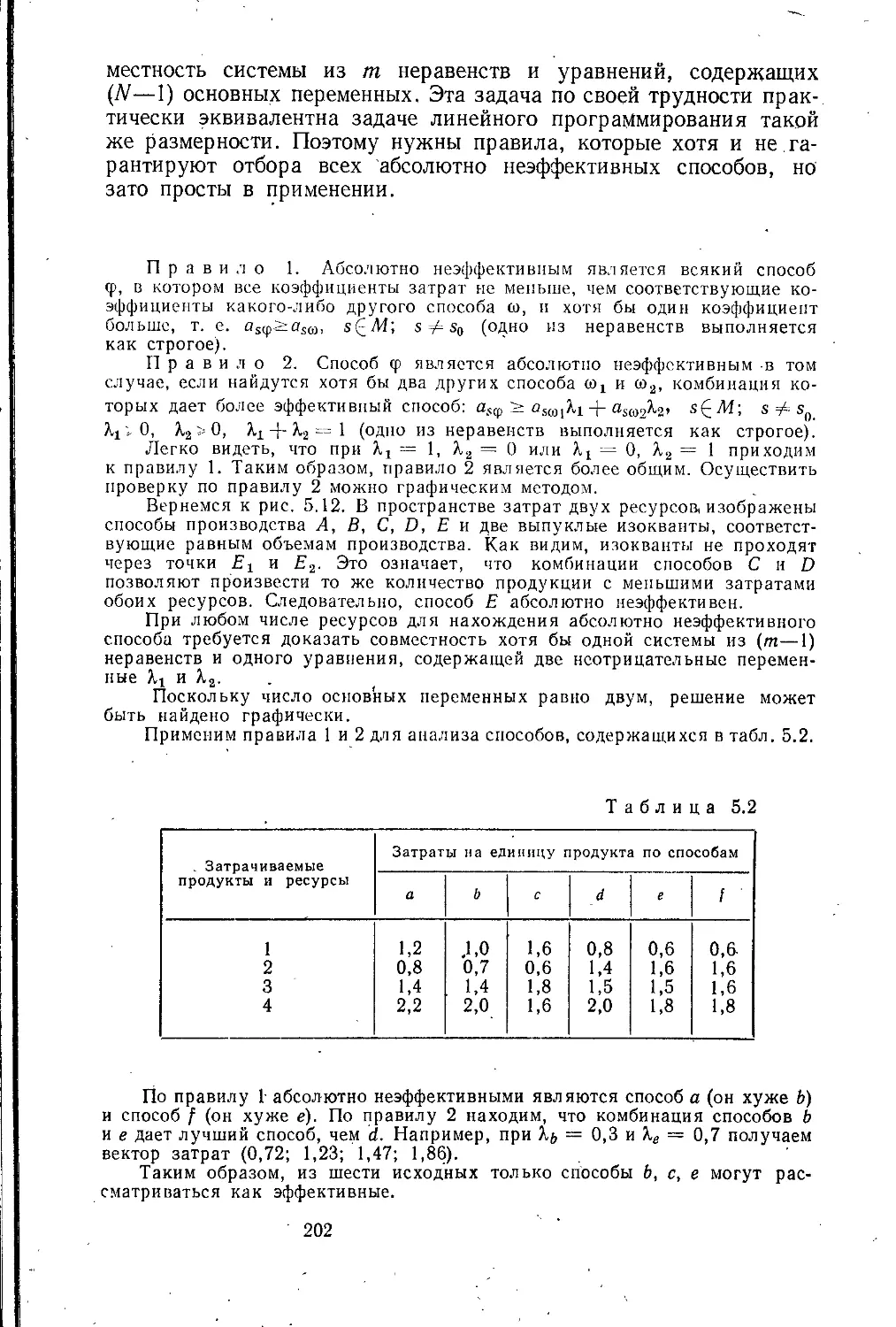

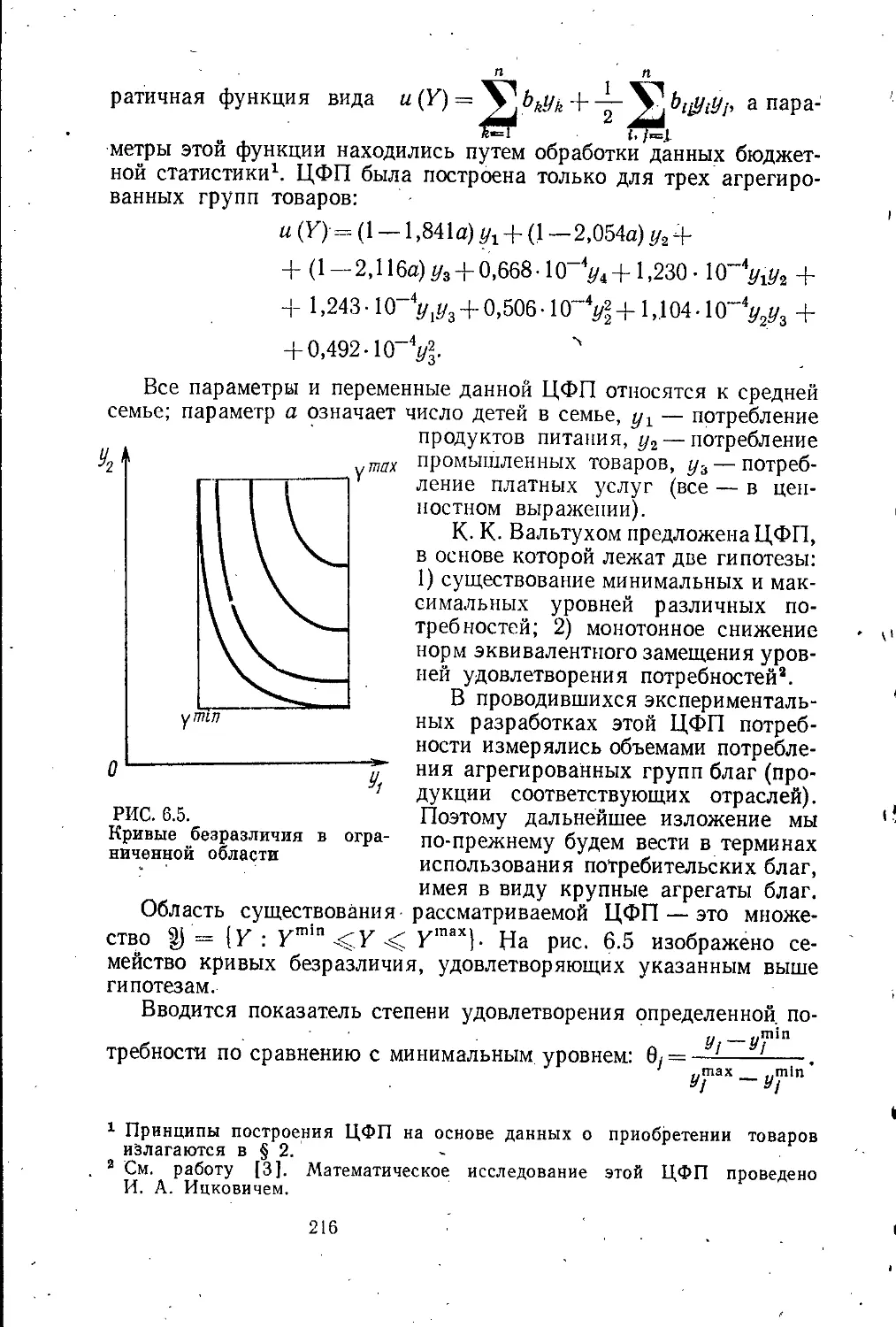

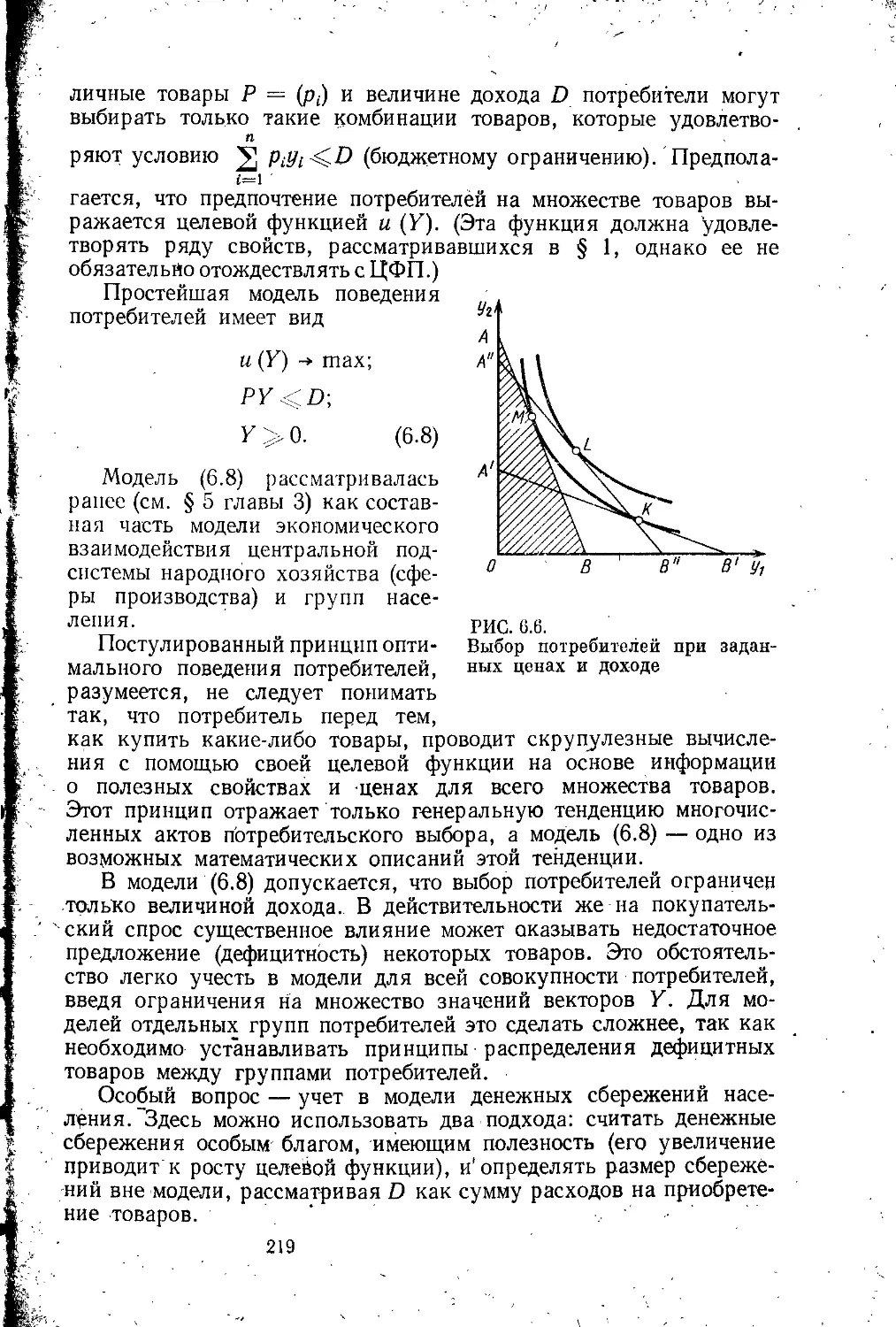

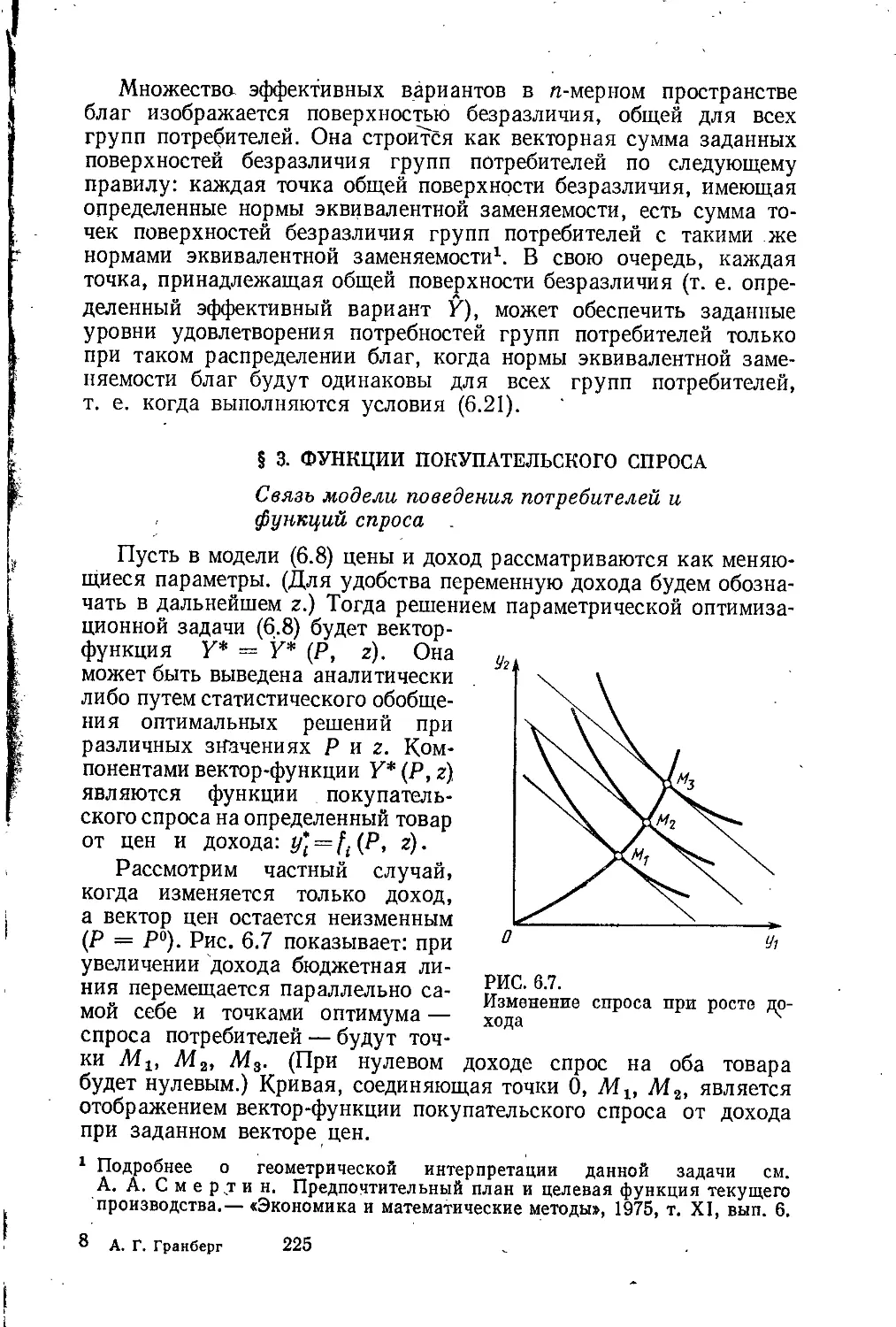

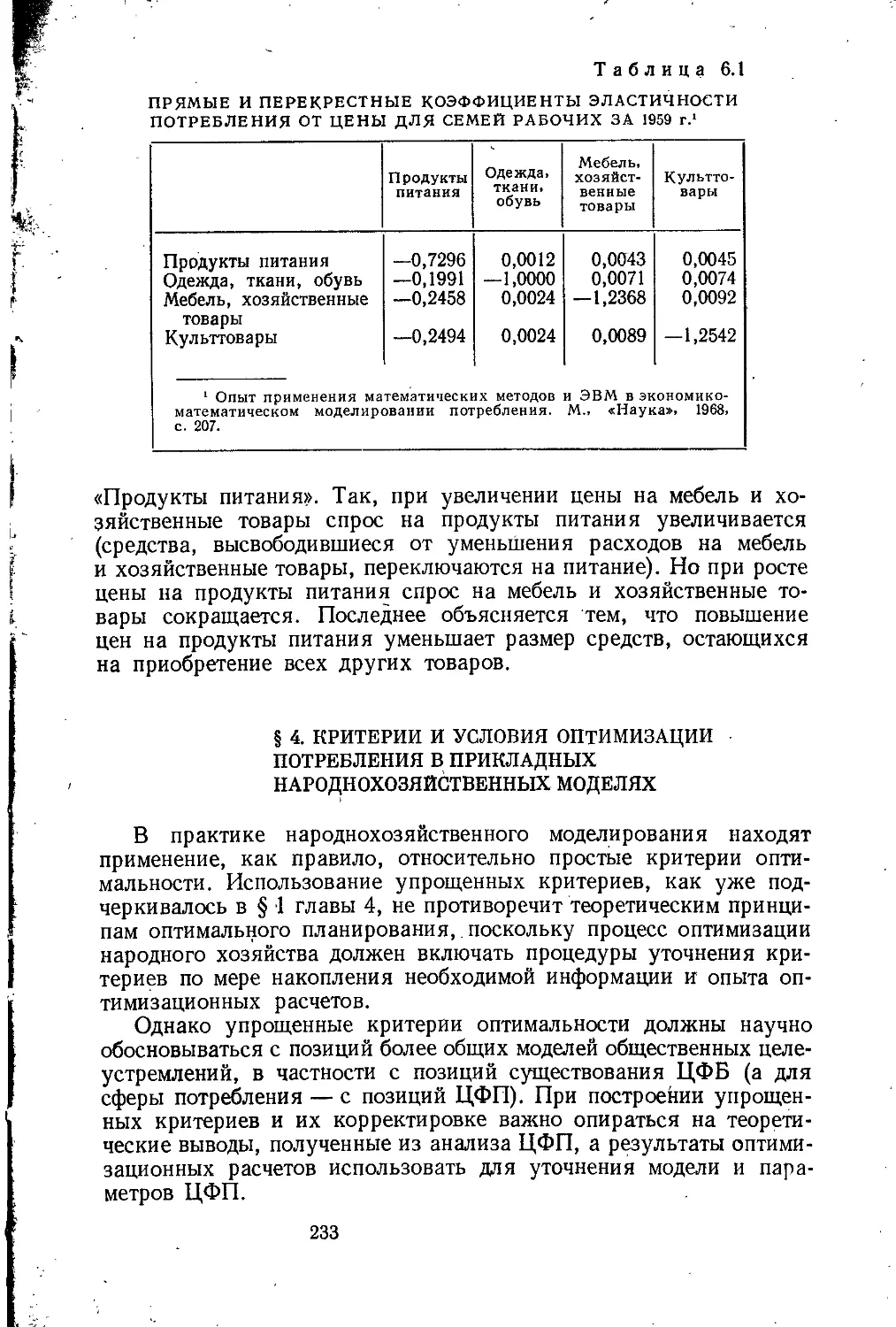

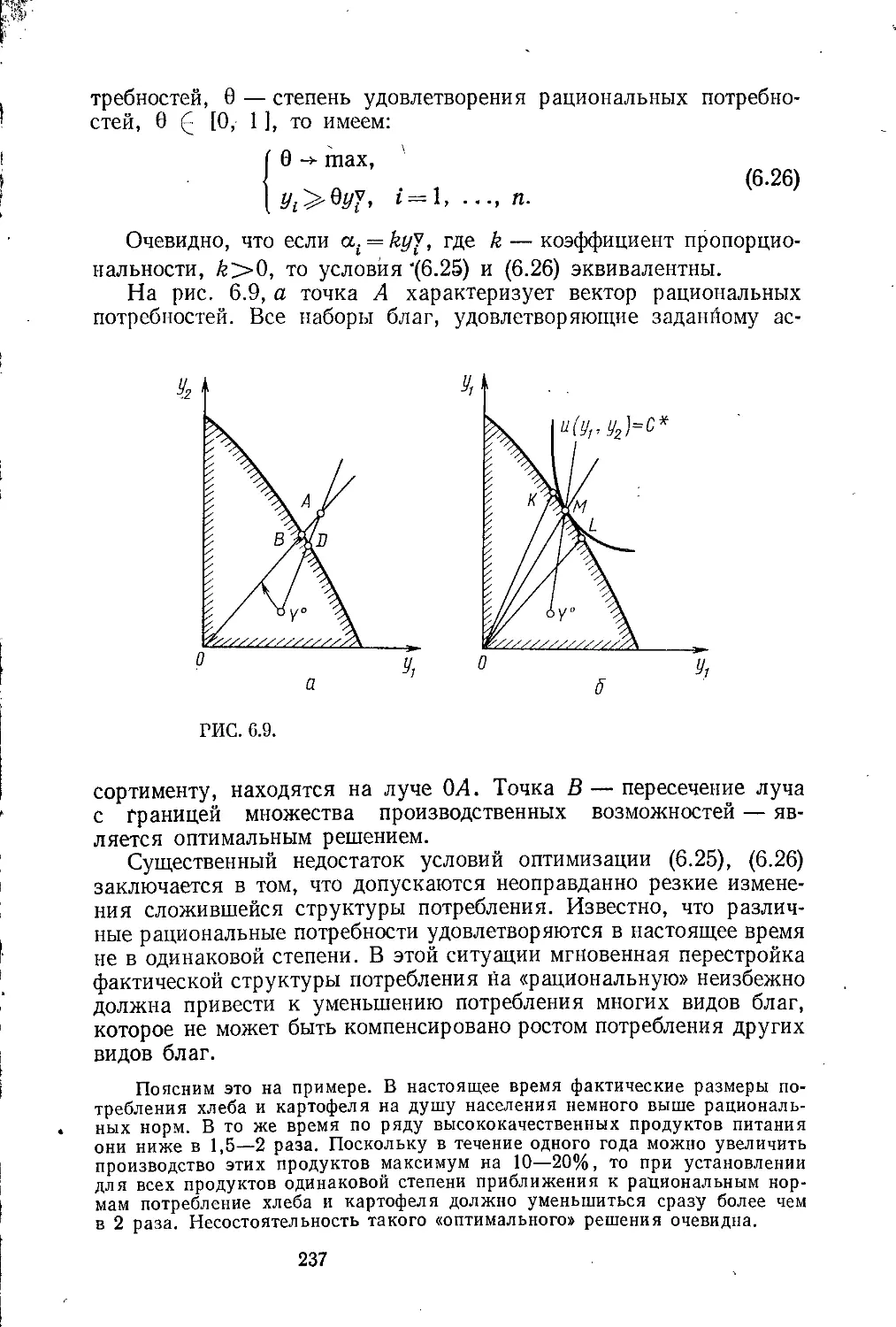

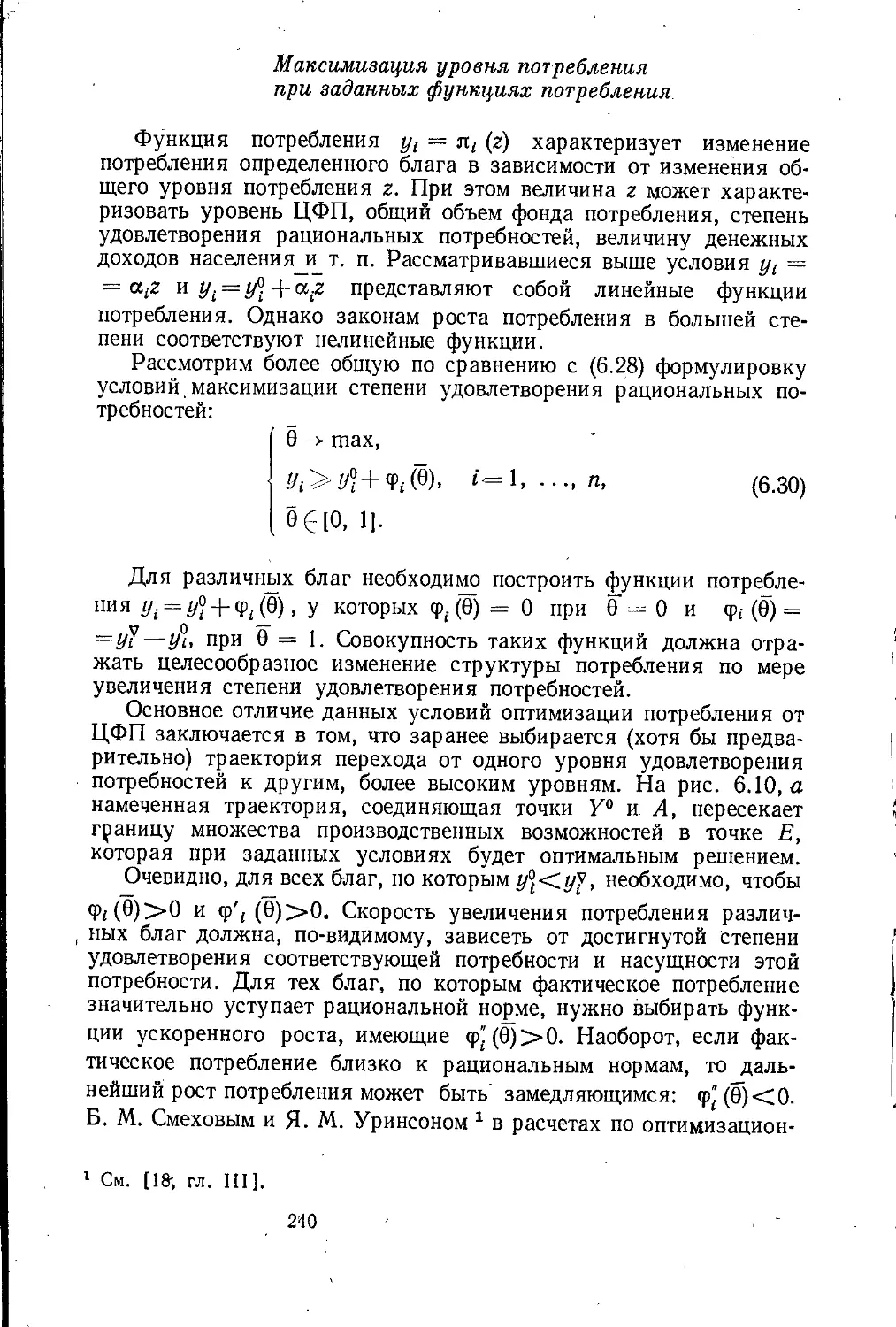

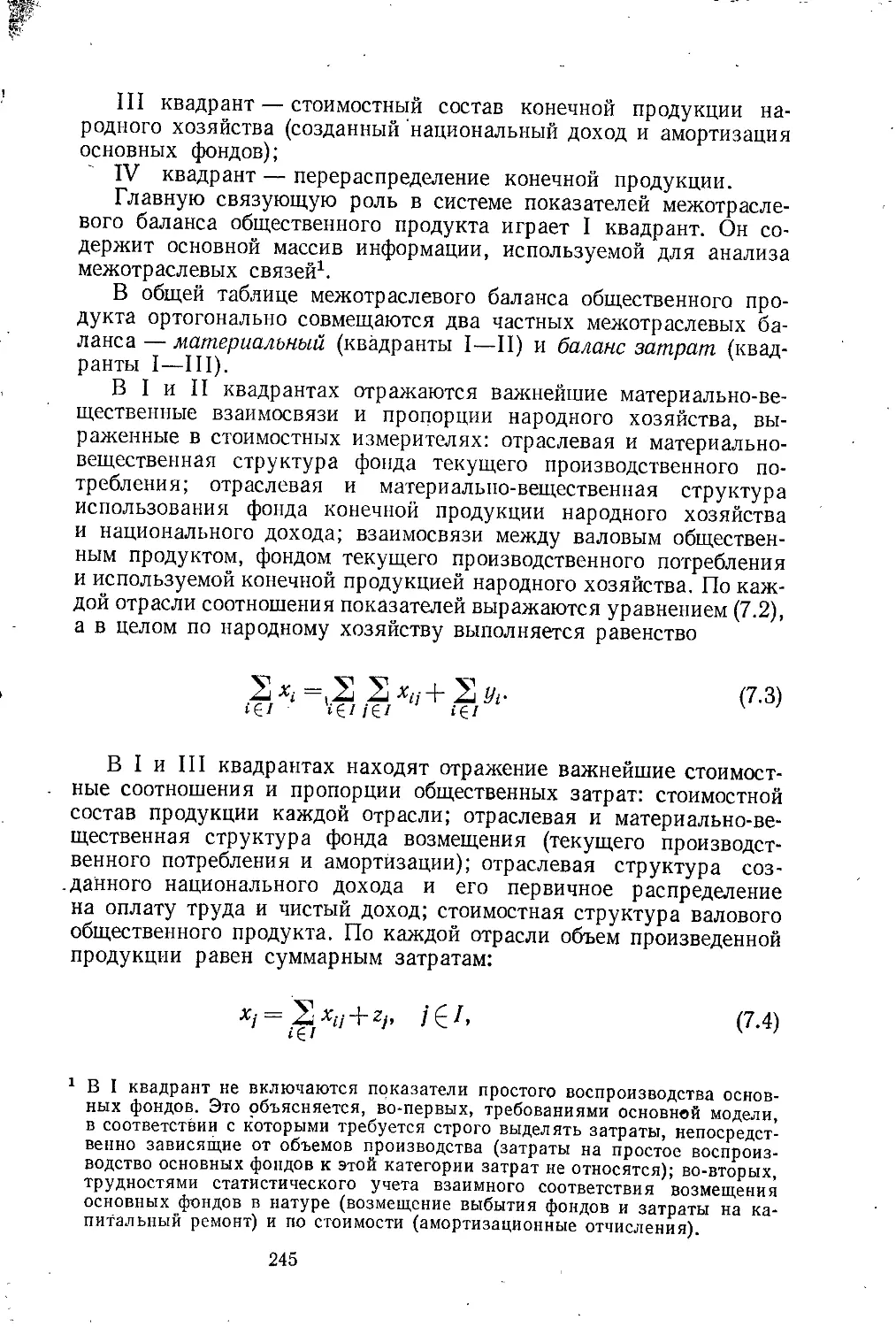

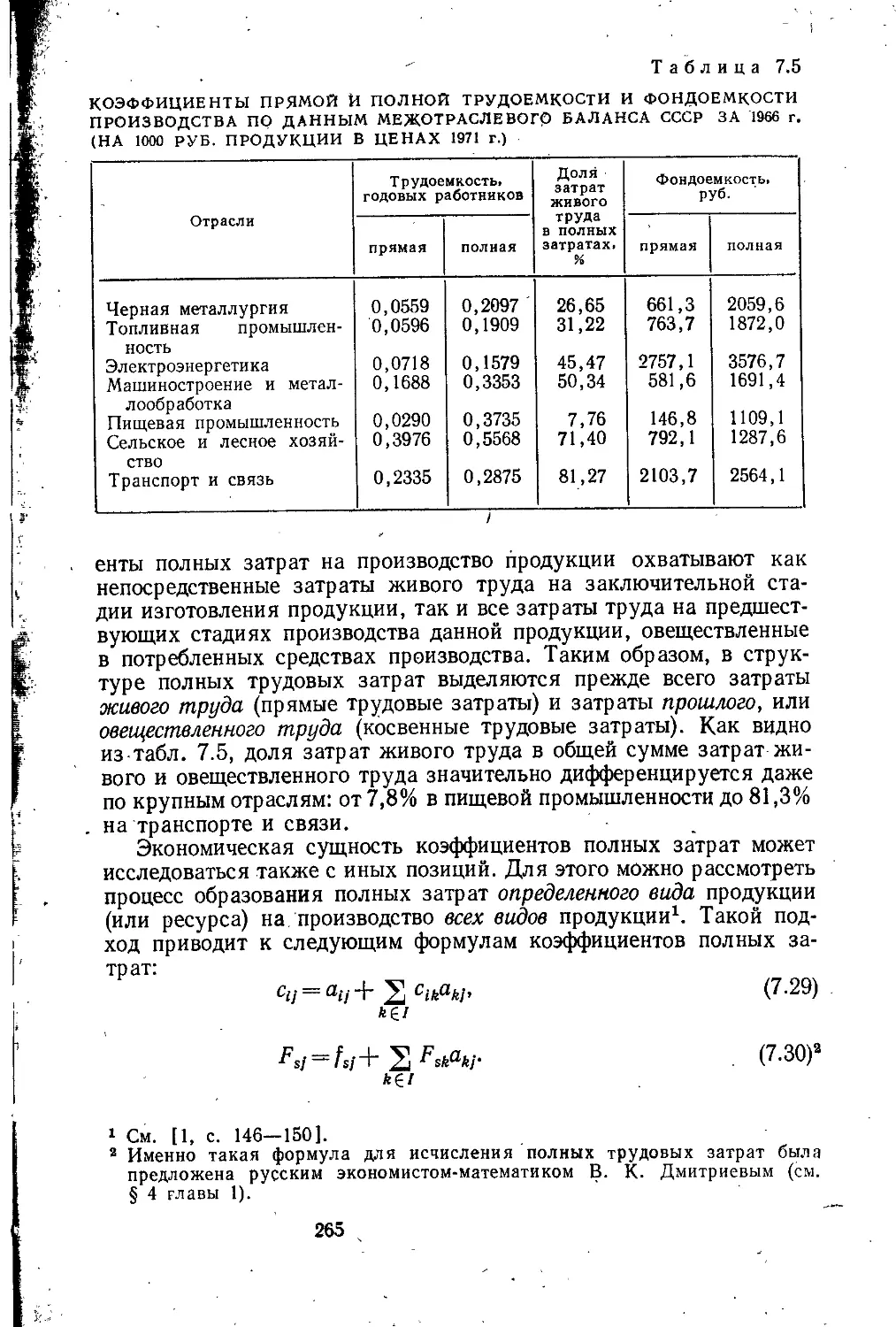

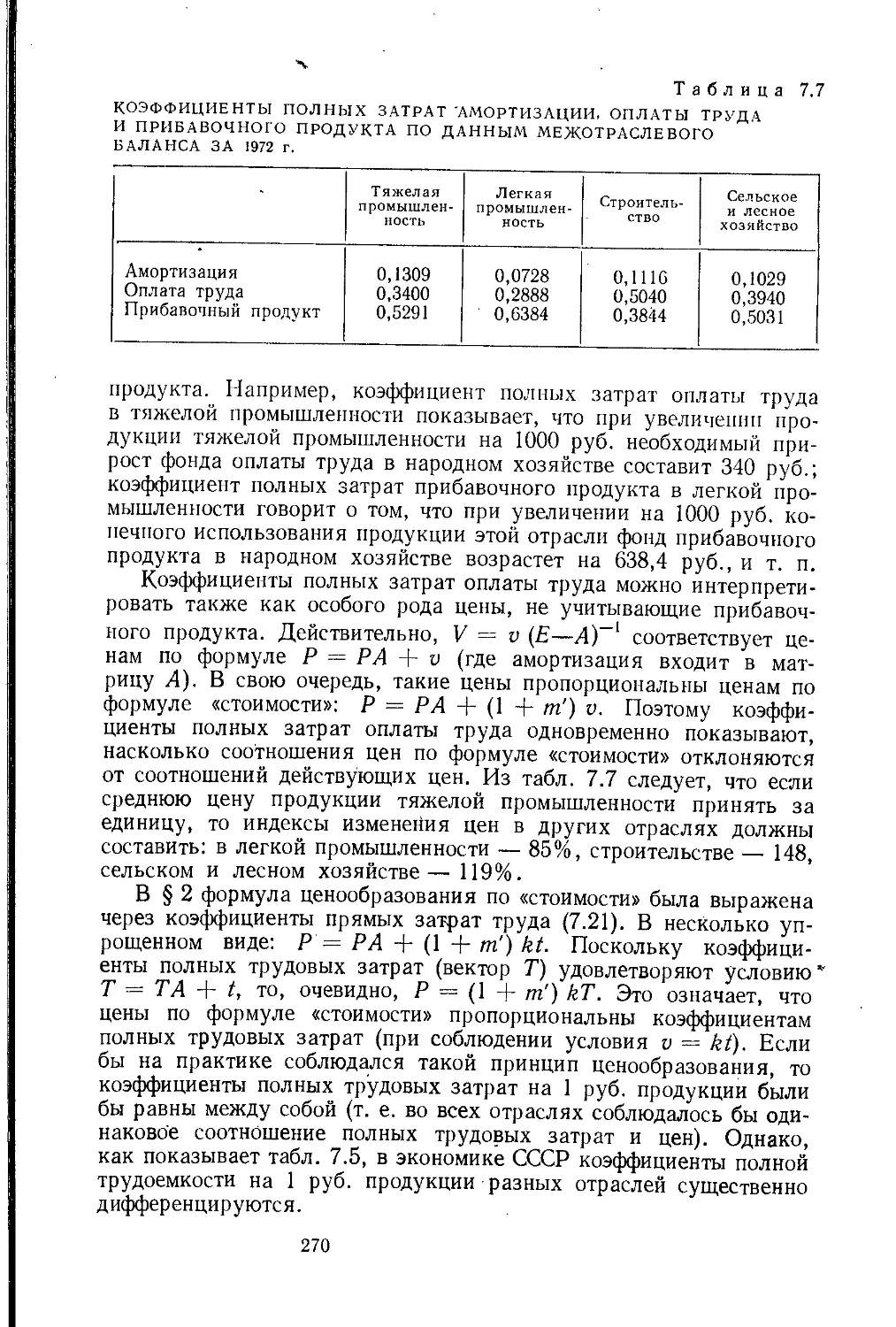

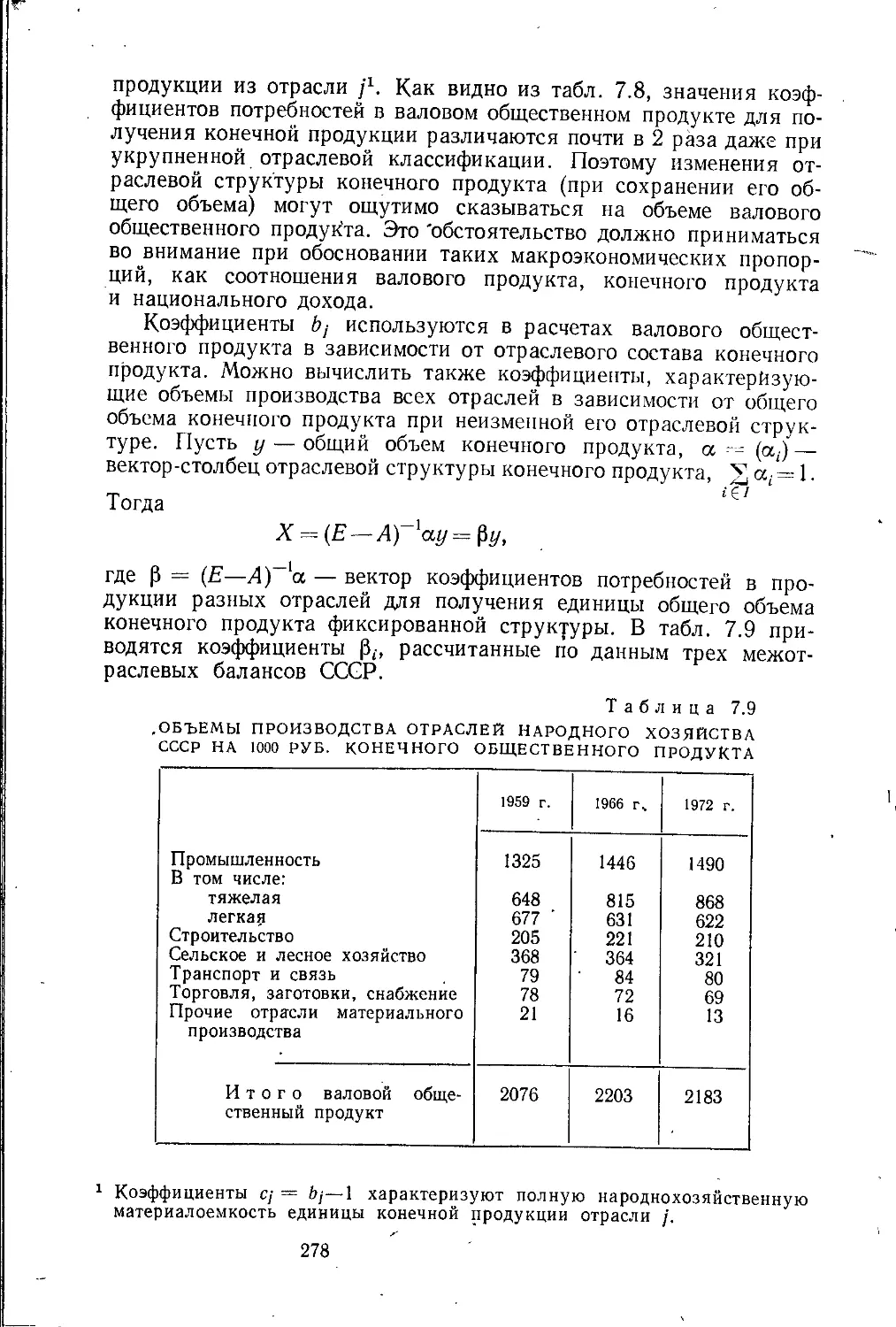

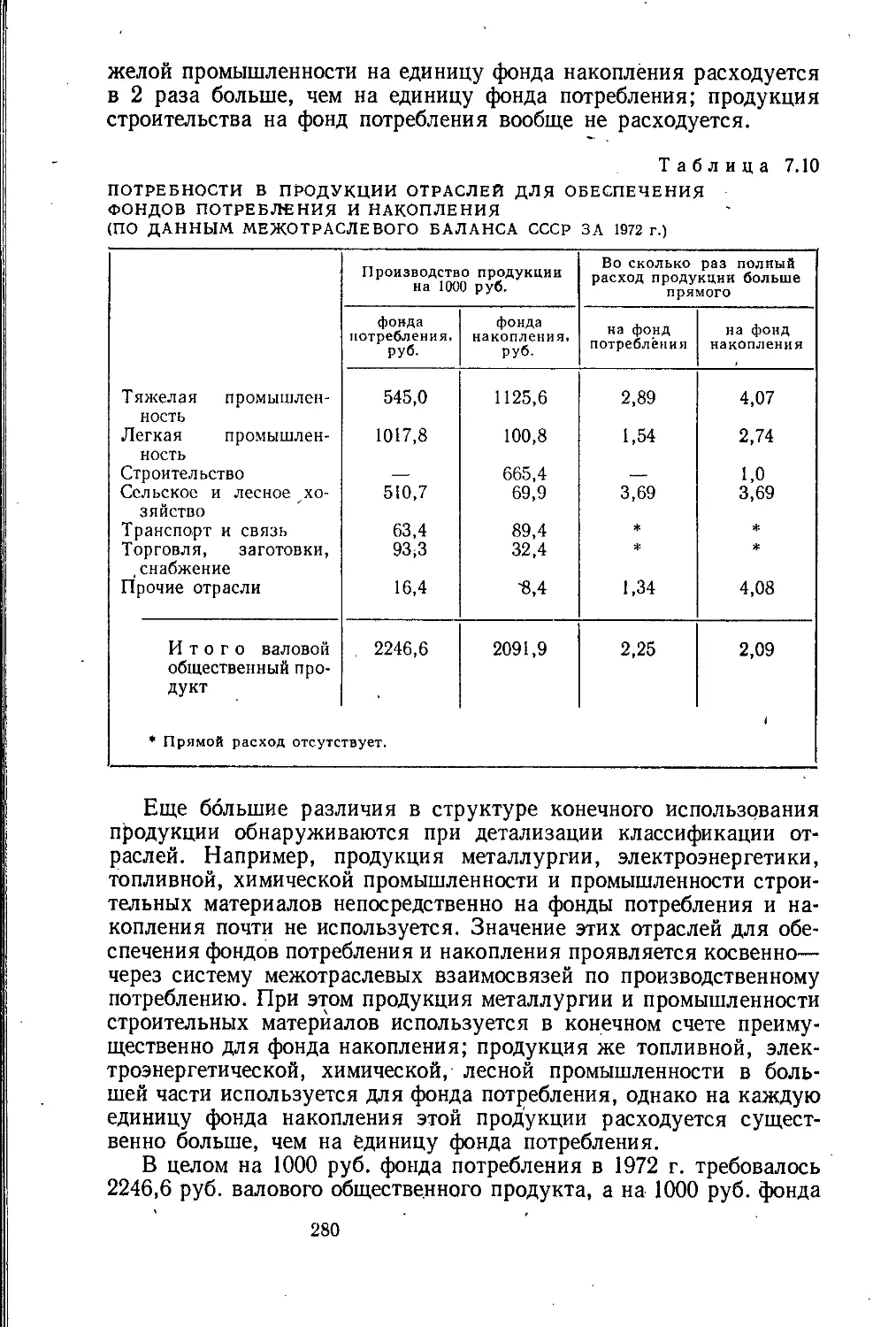

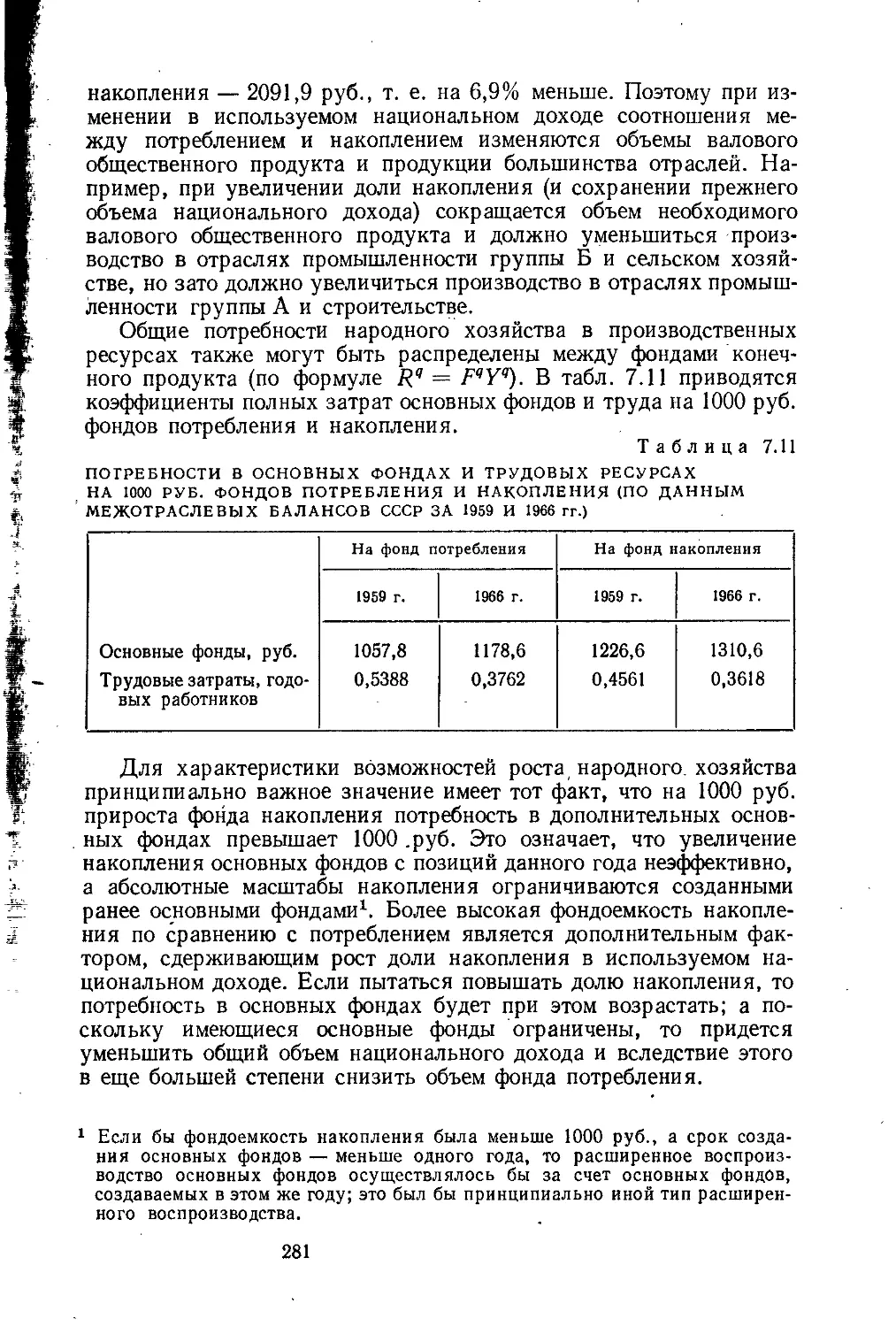

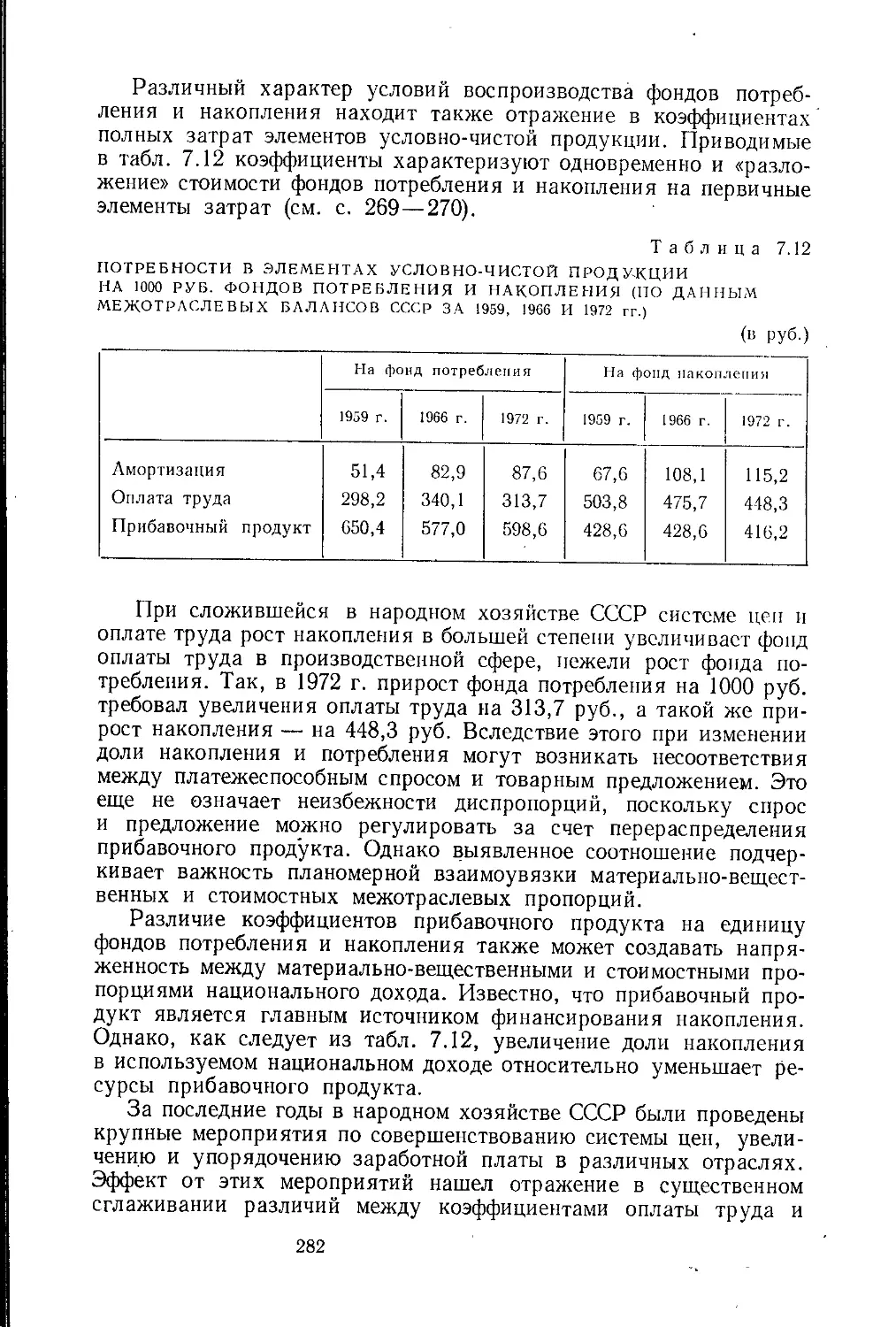

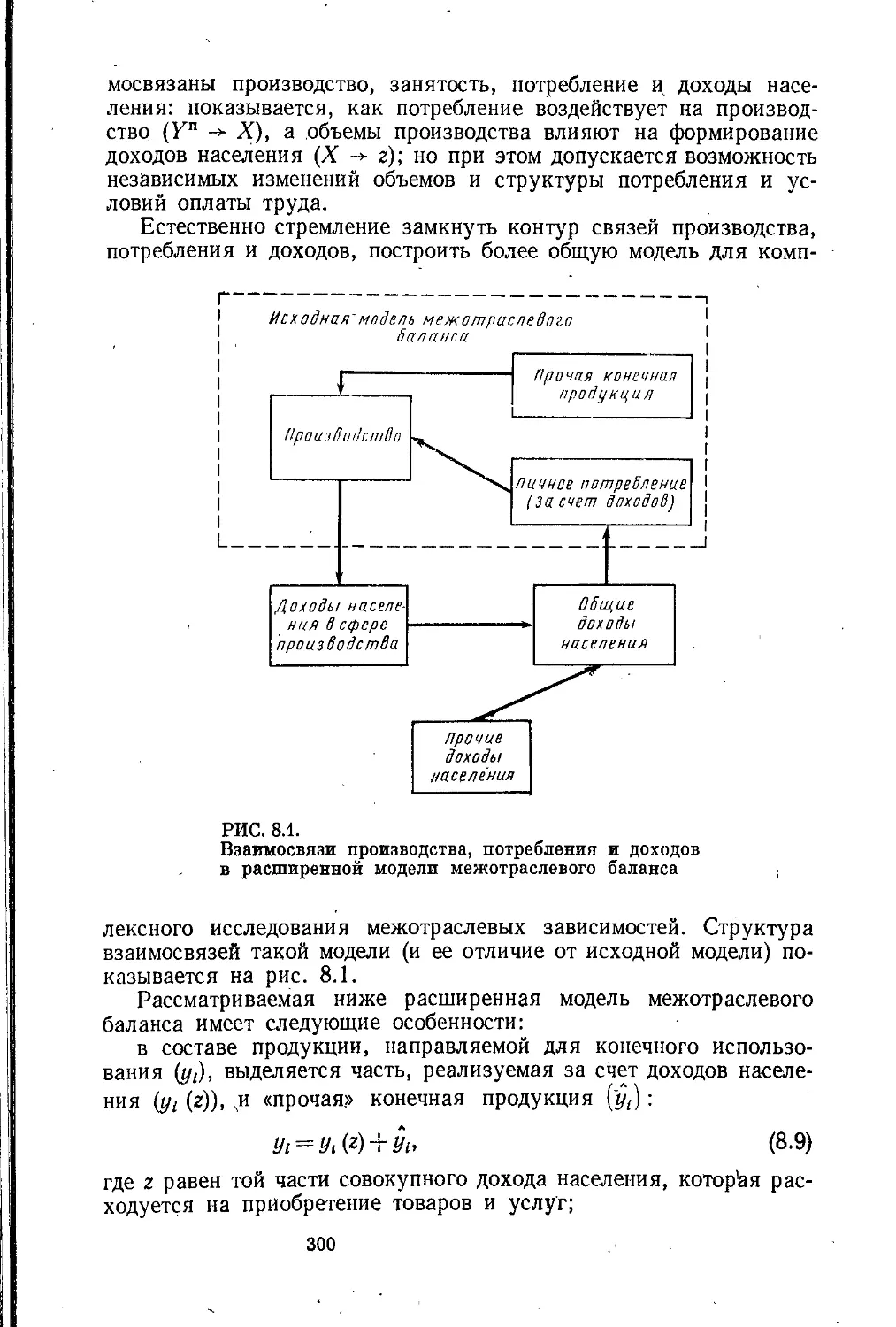

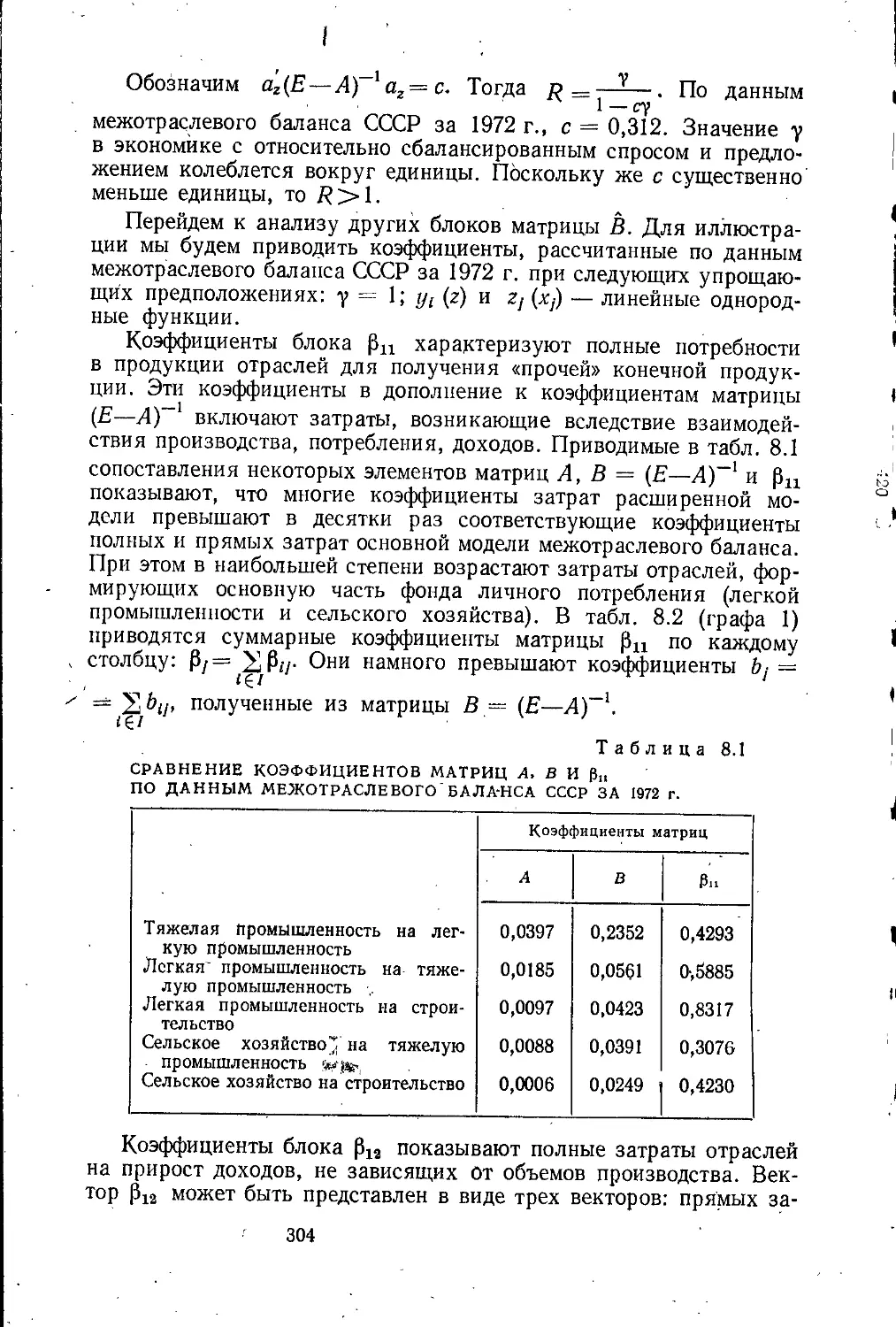

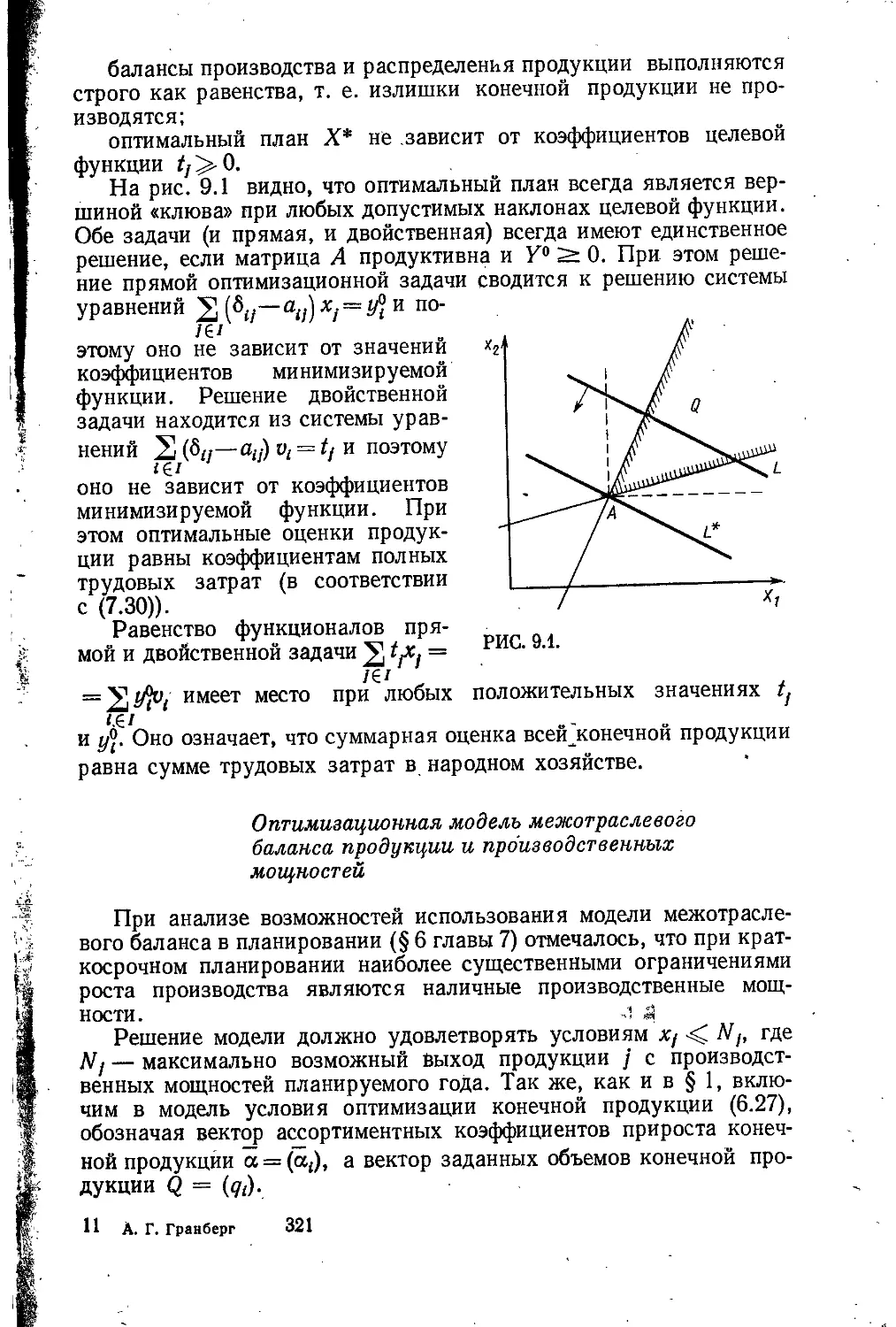

/

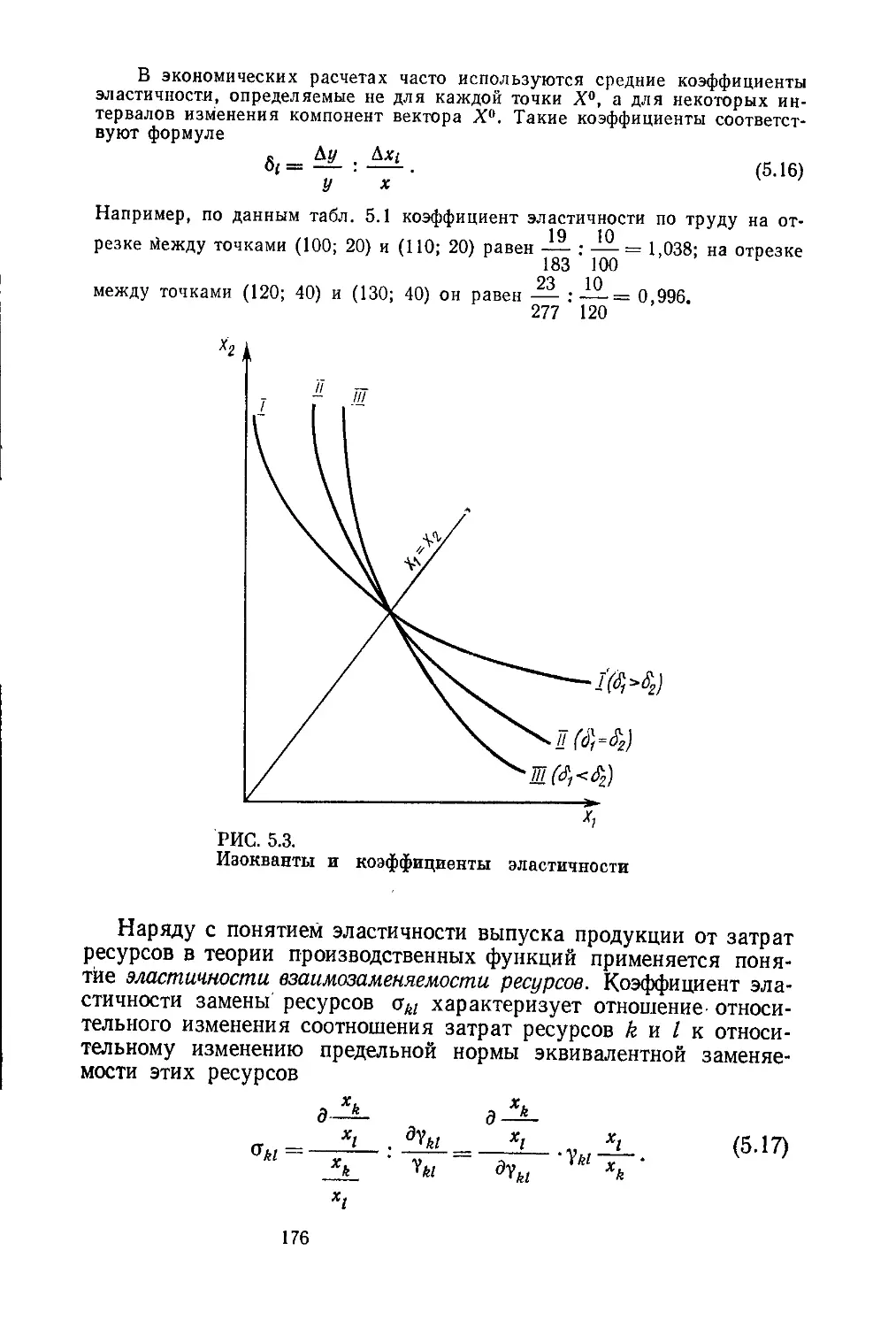

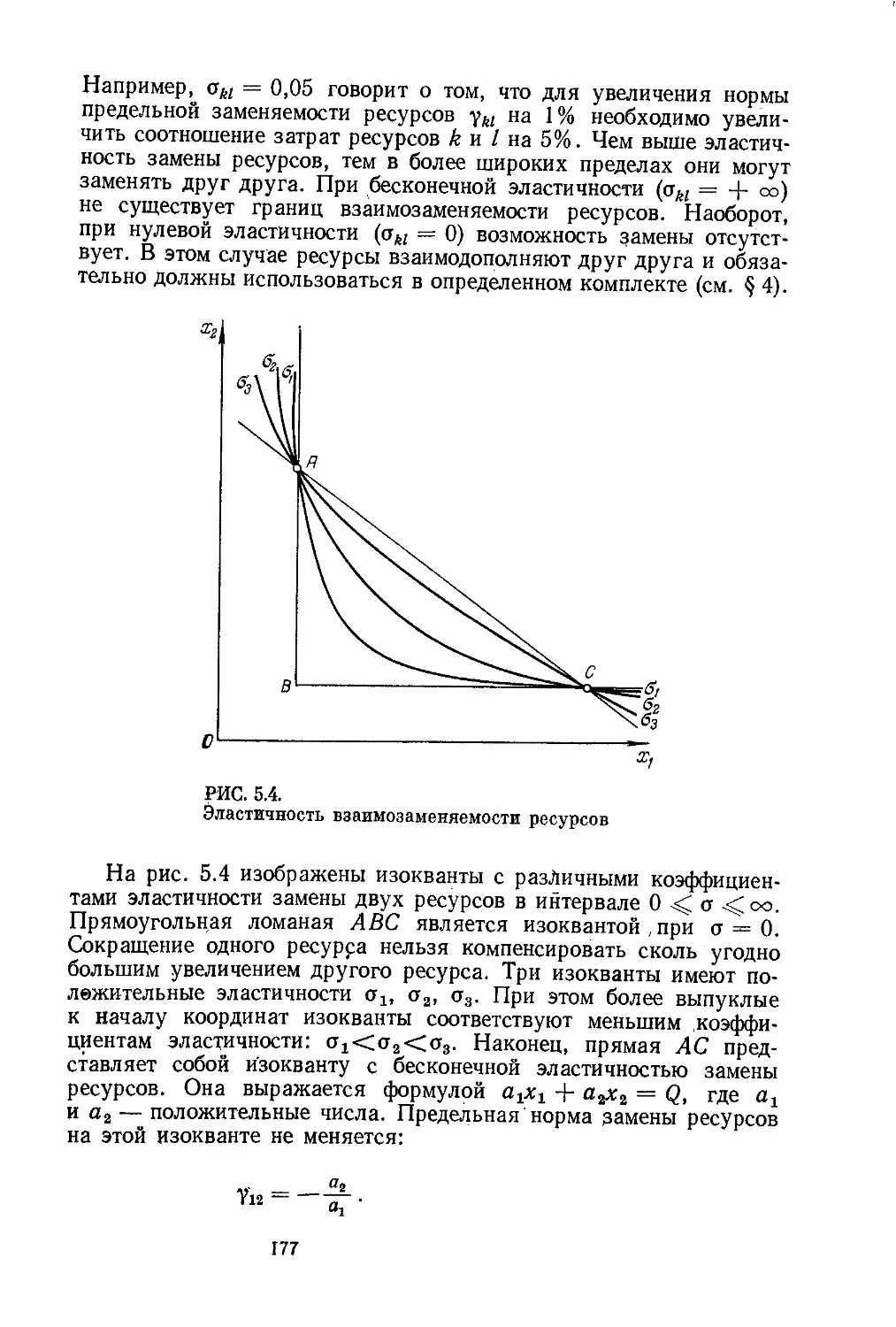

Текст

Л.Г. ГРАНБЕРГ

'> . • I*. а* -л »i >г’-'Л'с*Д \;' '''•'•• '.’ч;ку’\- " ' ’••“s' '•у V "Ч»*" 1 . *' */ '

МАТЕМАТИЧЕСКИЕ .,

/МОДЕЛИ .

КвЬвЖЖЙ11й|

Л.Г.ГРАНБЕРГ

МАТЕМАТИЧЕСКИЕ

МОДЕЛИ

СОЦИАЛИСТИЧЕСКОЙ

ЭКОНОМИКИ

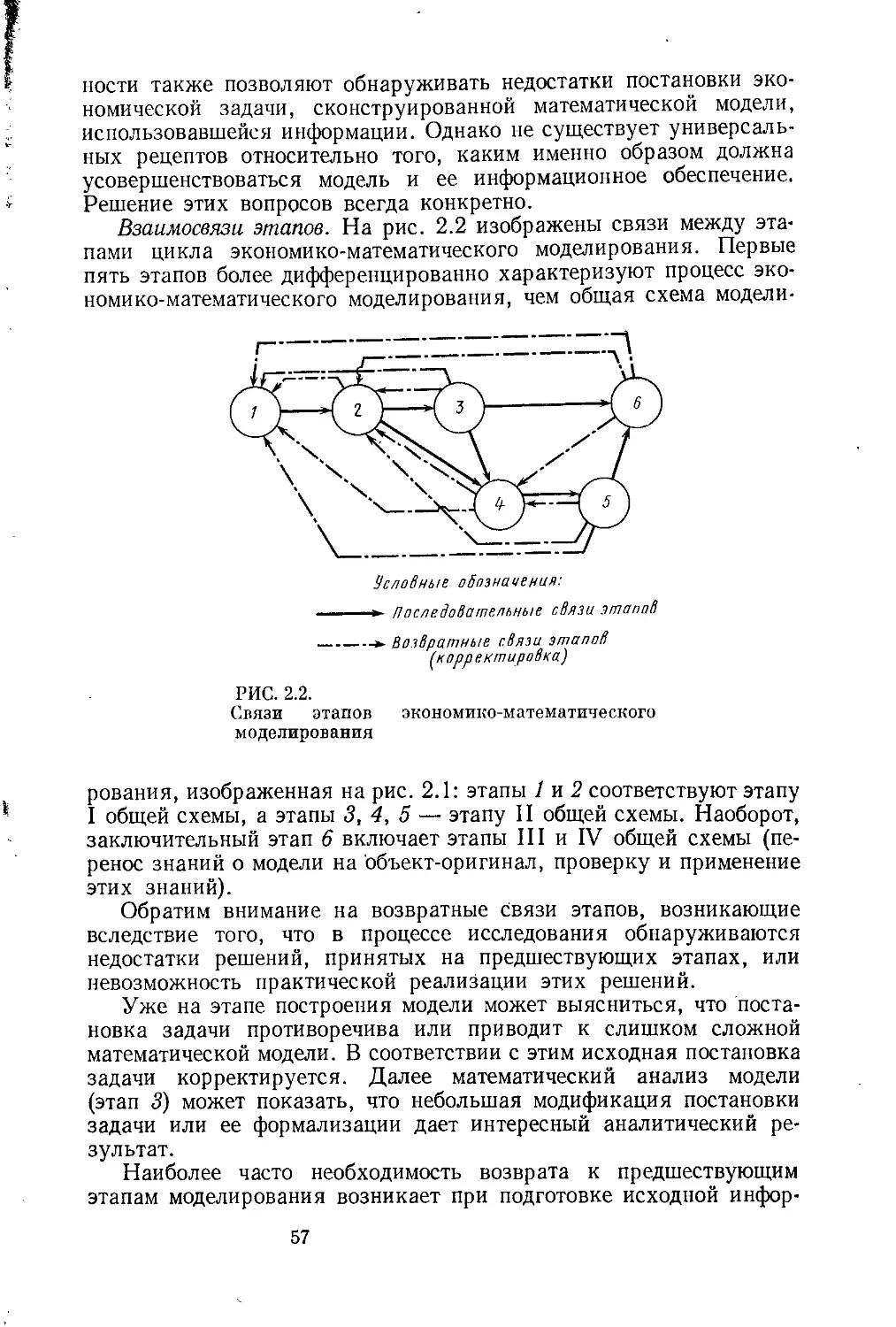

ОБЩИЕ ПРИНЦИПЫ МОДЕЛИРОВАНИЯ

И СТАТИЧЕСКИЕ МОДЕЛИ

НАРОДНОГО ХОЗЯЙСТВА

Допущено Министерством

высшего и среднего специального образования СССР

в качестве учебного пособия для студентов

вузов, обучающихся по специальности

«Экономическая кибернетика»

Москва «ЭКОНОМИКА»

1978

ББК 6.4.2.1.2

ззсз

Г77

10803—088

011(01)—78 30—78

© Издательство «Экономика», 1978

ПРЕДИСЛОВИЕ _____________

Математическое моделирование экономических процессов стало

за последние двадцать лет одним из важнейших направлений раз-

вития экономической теории и совершенствования планирования

и управления народным хозяйством. Еще совсем недавно в этой

области в СССР работала лишь небольшая группа ученых-энтузиа-

стов, теперь же исследованиями по разработке и применению эко-

номико-математических методов занимаются сотни научных ин-

ститутов, статистических и плановых органов, вычислительных

центров, многие тысячи специалистов. Создана обширная литера-

тура по различным аспектам применения математики в экономике,

которая с каждым годом быстро умножается. Экономико-матема-

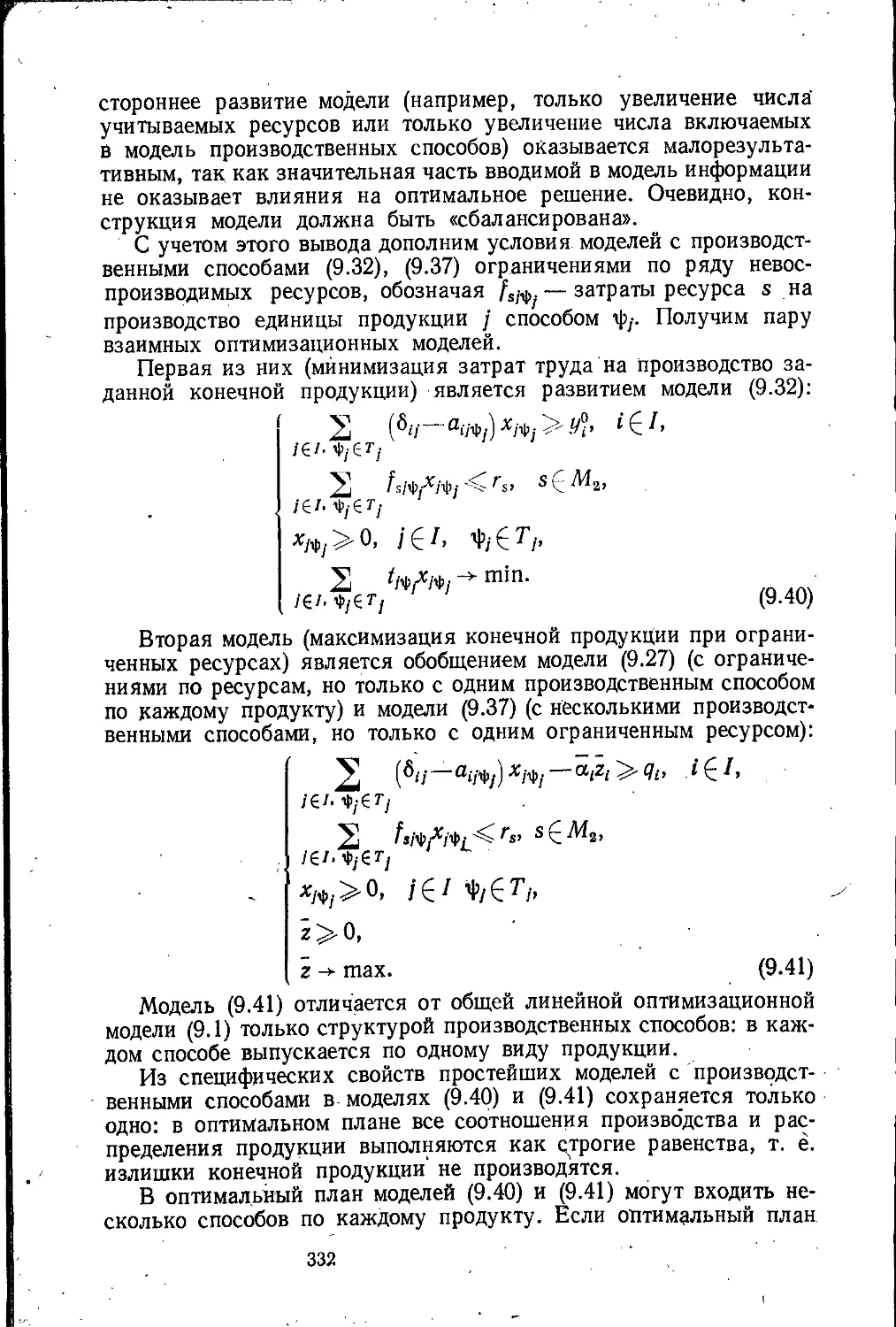

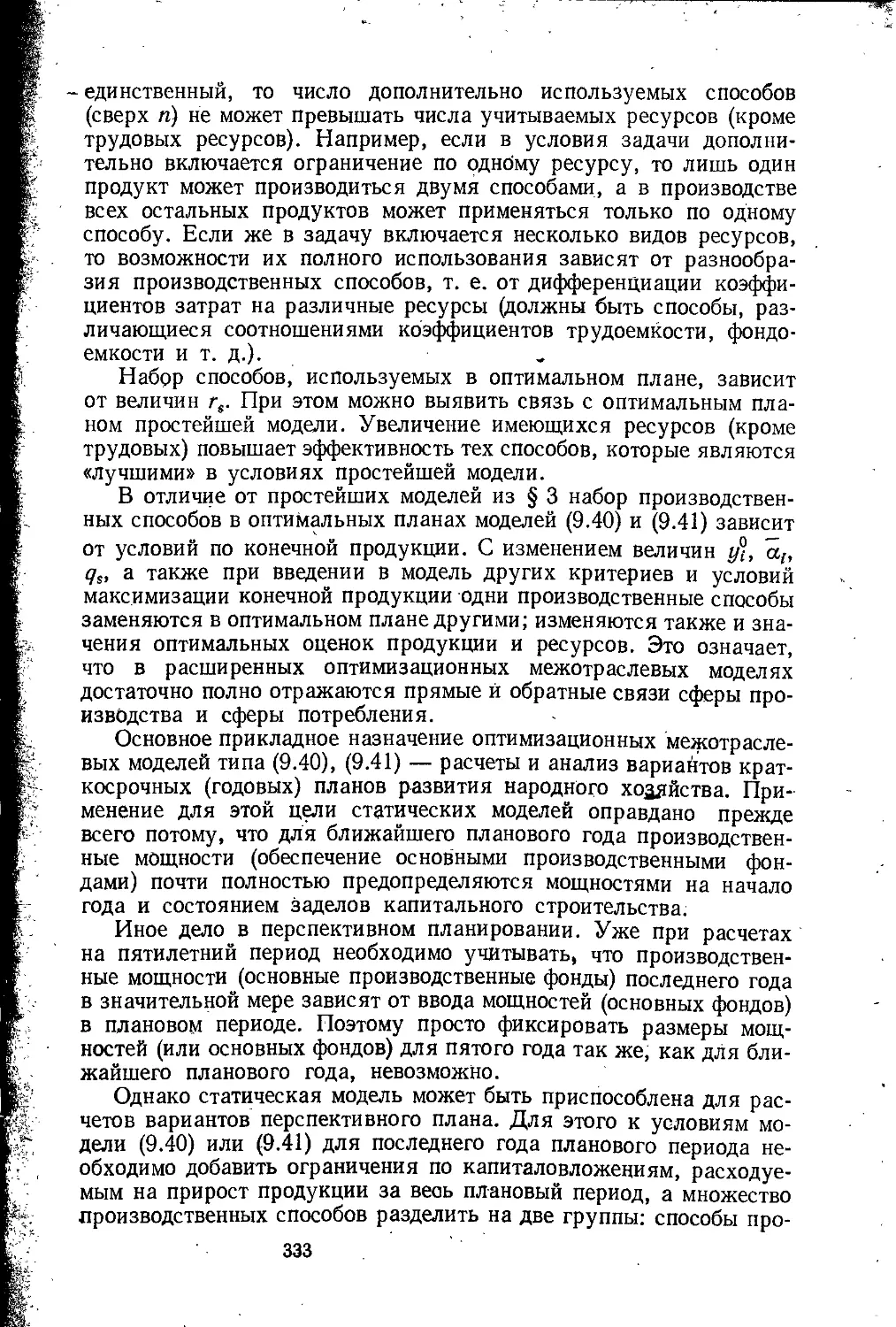

тические дисциплины стали изучаться во всех экономических ву-

зах и на всех экономических факультетах; более чем в 25 вузах

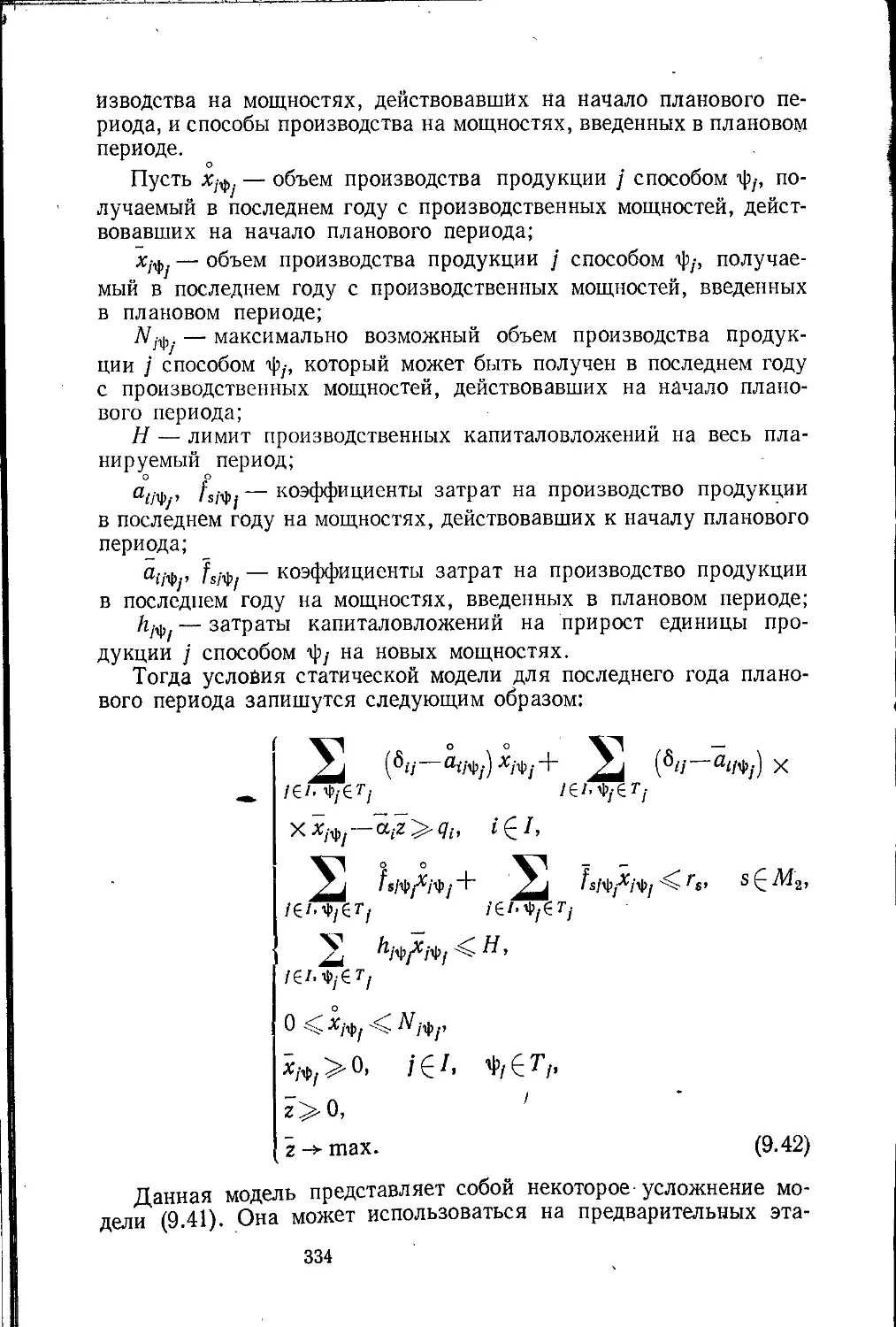

страны ведется подготовка студентов по специальности «Эконо-

мическая кибернетика».

Данное учебное пособие (в основу которого положен курс

лекций, читаемый автором на экономическом факультете Ново-

сибирского государственного университета с 1965 г.) адресовано

прежде всего тем, кто избрал применение математических мето-

дов в экономике своей профессией. Автор понимал ответствен-

ность стоявшей перед ним задачи. Насколько удалась наша

попытка подготовить пособие для будущих «профессионалов» —

судить читателю.

При выборе содержания и структуры учебного пособия о моде-

лировании социалистической экономики главным, на наш взгляд,

является позиция в отношении роли математического моделирова-

ния в экономической науке и хозяйственной практике, подход

к проблеме синтеза экономических и математических знаний.

Проще всего было бы построить учебное пособие как описание

приложений определенных разделов математики к решению раз-

личных экономических задач (линейная алгебра и балансовые мо-

дели экономики, математическое программирование и оптимиза-

ционные модели, теория дифференциальных уравнений, анализ эко-

номической динамики и т. п.). Такой подход был типичен для на-

чального’ этапа экономико-математического я образования, когда

преподавание математических и экономико-математических дис-

циплин почти не затрагивало основные традиционно сложившиеся

1*

3

экономические дисциплины. Современное состояние экономико-

математических и экономико-кибернетических исследований по-

зволяет, на наш взгляд, существенно перестроить процесс подго-

товки экономистов, ликвидировать в ближайшей перспективе став-

шее уже искусственным разделение дисциплин на «экономические

без математики», «экономические с математикой» и «математические

для экономики». Автор стремился по мере возможности следовать

именно этой тенденции.

Основная направленность предлагаемого учебного пособия —

анализ проблем социалистической экономики средствами матема-

тического моделирования. Поэтому значительное внимание в книге

уделяется методологии моделирования социалистической эконо-

мики, модельно-теоретическим представлениям о социалистическом

народном хозяйстве как целенаправленной, планомерно развиваю-

щейся системе, основным принципам оптимального планирования.

При этом автор стремился показать, что применение математиче-

ского моделирования существенно расширяет возможности эконо-

мического анализа, позволяет сформулировать качественно новые

проблемы, приводит к новым научным результатам и поэтому яв-

ляется необходимым условием успешного развития экономической

теории. Сами же математические методы в данной книге не являются

объектом изучения, а конкретные модели рассматриваются в связи

с определенными проблемами анализа и планирования народного

хозяйства.

Предлагаемое учебное пособие содержит три раздела, включаю-

щие 9 глав. В первом (вводном) разделе рассказывается об истории

применения математического моделирования в экономике. Второй

раздел посвящен теоретико-методологическим проблемам модели-

рования социалистической экономики. В третьем разделе анали-

зируются статические модели народного хозяйства — сначала под-

ходы к моделированию основных сфер народного хозяйства, а за-

тем комплексные народнохозяйственные модели.

Легко видеть, что содержание далеко не исчерпывает проблема-

тику народнохозяйственного моделирования. По сути дела — это

изложение первой части курса «Моделирование социалистической

экономики» (включенный в книгу материал на экономическом фа-

культете НГУ изучается в течение пятого семестра). Вторая часть

курса включает исследование динамических моделей экономики

и проблем системного моделирования народного хозяйства.

Теория и практика моделирования социалистической эко-

номики — быстро развивающаяся отрасль знаний. Здесь не так

уж много «отлежавшегося» научного материала. Поэтому при под-

готовке учебного пособия, отражающего современное состояние

исследований, в принципе невозможно было^избежать дискусси-

онных моментов. В большей степени это, по-видимому, относится

к тем главам, где нашли отражение исследования автора.

При отборе и изложении материала учитывалось содержание

других учебных пособий по специальности «экономическая кибер-

4

нетика», выпущенных в последние годы1. В тексте неоднократно

делаются ссылки на эти работы.

Данная книга обращена к экономистам, а не к математикам.

Однако ее чтение требует определенной математической подготовки,

особенно по математическому анализу, линейной алгебре, матема-

тическому программированию. Лишь в отдельных случаях даются

справки математического характера. К сожалению, сравнительно

мало использованы методы математической статистики. Это свя-

зано с тем, что курс теории вероятностей и математической ста-

тистики изучается с некоторым отставанием от курса «Моделиро-

вание социалистической экономики».

Хотя главная цель данной книги служить пособием для сту-

дентов по специальности «экономическая кибернетика», по крайней

мере отдельные ее главы могут использоваться как учебный ма-

териал для студентов других специальностей. Для этой категории

читателей рекомендуется приступить к главам 3 и 4 после изуче-

ния третьего раздела.

Можно надеяться, что книга окажется полезной также для на-

учных работников и аспирантов, занимающихся проблемами эконо-

мической теории, методологии экономических исследований, пла-

нирования народного хозяйства.

Автор благодарен рецензентам И. Г. Попову, М. Ш. Барбакадзе,

Л. Л. Терехову, предложения которых были учтены при работе

над рукописью. Много полезных замечаний по рукописи сделали

А. Г. Аганбегян, А. М. Алексеев, В. Н. Богачев, В. А. Волконский,

А. Б. Горстко, Д. М. Казакевич, В. Н. Крючков, В. Л. Макаров,

Б. Г. Миркин, С. Б. Перминов, В. М. Полтерович, В. В. Радченко,

И. П. Суслов, Е. Ю. Фаерман, которым автор приносит большую

благодарность. Автор особо признателен В. П. Бусыгину,

А. Г. Рубинштейну, В. Е. Селиверстову, В. И. Суслову за участие

в подготовке ряда глав.

Отзывы читателей, их предложения и замечания помогут ав-

тору в его последующей работе.

1 См. Р а й ц и н В. Я. Математические методы и модели планирования

уровня жизни. М., «Экономика», 1970; Математические методы в планиро-

вании отраслей и предприятий. Под ред. И. Г. Попова. М., «Экономика»,

1973; Моделирование народнохозяйственных процессов. Под ред. В. С. Да-

даяна. М., «Экономика», 1973; Кобринский Н. Е., Майли-

нас Е. 3., Смирнов А. Д. Введение в экономическую киберне-

тику. М., «Экономика», 1975.

Раздел первый

ИСТОРИЧЕСКОЕ ВВЕДЕНИЕ

Глава 1 _______________________

ИСТОРИЧЕСКИЙ ОЧЕРК

ПРИМЕНЕНИЯ МАТЕМАТИЧЕСКОГО

МОДЕЛИРОВАНИЯ В ЭКОНОМИКЕ

§ 1. ПЕРВЫЕ МОДЕЛИ ЭКОНОМИКИ.

«ЭКОНОМИЧЕСКАЯ ТАБЛИЦА» Ф. КЕНЭ

466

В хозяйственной практике человека математика используется

с момента своего зарождения. На протяжении тысячелетий ариф-

метика и геометрия применялись для разнообразных хозяйствен-

ных измерений и вычислений. Однако дальнейшее развитие мате-

матики долгое время определялось в основном потребностями ес-

тественных наук и внутренней логикой самой математики. В свою

очередь математика активно воздействовала на развитие астроно-

мии, физики, технических наук. Известно, например, какое рево-

люционное влияние оказало дифференциальное исчисление на тео-

ретическую механику в XVII—XVIII вв., а новые разделы мате-

матики — на создание современной физики (теории относительно-

сти, квантовой механики).

Когда говорят о применении математических методов в эконо-

мических исследованиях, то имеют в виду не просто проведение

различного рода экономических расчетов, а использование матема-

тики как особого средства изучения экономических закономерно-

стей и получения теоретических и практических экономических

выводов.

В широких масштабах математические методы в экономических

исследованиях стали использоваться сравнительно недавно, в по-

следние 20—30 лет. Поэтому довольно распространенным является

мнение, что применение математики и математического моделиро-

6

вания в экономике — новая страница в развитии экономической

науки, связанная с появлением электронной вычислительной тех-

ники. Такое мнение является глубоким заблуждением. Применение

математических методов в экономике имеет богатое прошлое. Заб-

вение этого прошлого серьезно искажа'ет историю экономической

мысли.

Изучение предшествующего опыта экономико-математических

исследований глубоко актуально. Оно дает ответы на важные ме-

тодологические и содержательные вопросы экономической науки,

позволяет избежать многочисленных ошибок в применении мате-

матических методов, помогает оценить возможности и перспективы

использования математического моделирования в экономике, вы-

брать наиболее эффективные направления дальнейшего развития

экономических исследований. Многие научные результаты исполь-

зования метода математического моделирования в экономике, по-

лученные несколько десятков и даже более ста лет назад, нисколько

не потеряли своего значения.

Стремление использовать математику в качестве инструмента

исследования отличало еще родоначальников экономической науки.

Так, В. Петти (1623—1687) — основатель классической полити-

ческой экономии — писал в предисловии к своей «Политической

арифметике»: «... вместо того чтобы употреблять слова только

в сравнительной и превосходной степени и прибегать к умозритель-

ным аргументам, я вступил на путь выражения своих мнений на

языке чисел, весов и мер . . -»1 Однако употребление «чисел, ве-

сов и мер» характеризует только начальную стадию использования

математики.

Главные преимущества математики как средства научного по-

знания раскрываются при построении математических моделей,

заменяющих в определенных отношениях исследуемые объекты.

Математические модели экономики, отражающие с помощью ма-

тематических соотношений основные свойства экономических про-

цессов и явлений, представляют собой эффективный инструмент

исследования сложных экономических проблем.

Первая в мире модель народного хозяйства была создана фран-

цузским ученым Ф. Кенэ (1694—1774). В 1758 г. он опубликовал

первый вариант своей знаменитой «Экономической таблицы», по-

лучивший название «зигзаг»; второй вариант — «арифметическая

формула» — был опубликован в 1766 г. [8]. «Эта попытка,— писал

К. Маркс о таблице Ф. Кенэ,— сделанная во второй трети XVIII

века, в период детства политической экономии, была в высшей

степени гениальной идеей, бесспорно самой гениальной из всех,

какие только выдвинула до сего времени политическая эконо-

мия»2.

1 Петти В. Экономические и статистические работы. М., Соцэкгиз, 1940,

с. 156.

’Маркс К., Энгельс Ф. Соч. Изд. 2-е, т. 26, ч. I, с. 345.

7

«Экономическая таблица» Ф. Кенэ представляет собой схему

(графико-числовую модель) процесса общественного воспроиз-

водства. Она раскрывает основные стадии воспроизводства (произ-

водство, распределение, обращение, потребление и накопление),

движение составных частей общественного продукта (по стоимости

и материально-вещественному составу), взаимоотношения классов

(землевладельцев, фермеров, ремесленников и торговцев) по по-

воду производства и распределения продукции и доходов. Из мо-

дели Ф. Кенэ следует вывод, что нормальный ход общественного

воспроизводства может осуществляться только при соблюдении

определенных стоимостных и материально-вещественных пропор-

ций.

К. Маркс неоднократно обращался к анализу «Экономической

таблицы». Уже в наше время «Экономическая таблица» Ф. Кенэ

послужила основой для построения и развития многочисленных

математических моделей общественного воспроизводства1.

§ 2. К. МАРКС И МАТЕМАТИЧЕСКОЕ

МОДЕЛИРОВАНИЕ ЭКОНОМИКИ

Труды К. Маркса оказали значительное влияние на развитие

методологии экономико-математических исследований. Опираясь

на опыт Ф. Кенэ, К. Маркс разработал значительно более содер-

жательные схемы воспроизводства2, вывел основные математиче-

ские условия простого и расширенного воспроизводства в виде

алгебраических уравнений и неравенств, исследовал сложные ко-

личественные взаимосвязи процесса общественного воспроизводства.

Основной экономический труд К. Маркса «Капитал» содержит не-

мало примеров плодотворного использования математического ме-

тода. Так, например, при изучении закона тенденции нормы при-

были к понижению К- Марксом дается обстоятельный параметри-

ческий анализ формулы средней нормы прибыли (при этом К. Маркс

пишет, что исследование сначала движется в чисто математической

области). В отделе о земельной ренте приводятся уравнения, свя-

зывающие абсолютную, дифференциальную и суммарную ренту.

Скрупулезно анализируются взаимозависимости прибавочной стои-

мости, цены рабочей силы, производительности труда, интенсивно-

сти труда и длины рабочего дня. Ряд важнейших политэкономаче-

ских положений формулируется К. Марксом математически: о со-

1 Подробный анализ модели Ф. Кенэ содержится в [11, гл. 5], в учебном

пособии [10, гл. I]. Там же приводятся новые математические интерпре-

тации «Экономической таблицы», предложенные В. С. Немчиновым,

Ж. Бенаром, А. Филлипсом, И. Хишиямой.

2 Первоначальный вариант схемы простого воспроизводства К. Маркс из-

ложил в письме к Ф. Энгельсу в 1863 г. В этом письме он проводил сравне-

ние своей схемы и «Экономической таблицы» Ф. Кенэ (Маркс К-, Э н -

г е л ь с Ф. Соч. Изд. 2-е, т. 30, с. 299—300).

8

отношении стоимости и производительной силы труда («стоимость

прямо пропорциональна количеству затраченного труда и обратно

пропорциональна производительной силе труда»), законы массы

прибавочной стоимости и денежного обращения, условия форми-

рования цены производства и т. д.

К. Маркс высоко ценил математику как орудие научного позна-

ния. П. Лафарг в воспоминаниях о К. Марксе писал: «В высшей

математике он находил диалектическое движение в его наиболее

логичной и в то же время простейшей форме. Он считал также, что

наука только тогда достигает.совершенства, когда ей удается поль-

зоваться математикой»1.

Многие зрелые годы К- Маркс посвятил самостоятельному изу-

чению математики. Его наследие содержит обширные математиче-

ские рукописи, в том числе его собственные работы по дифферен-

циальному исчислению2.

С какой целью К. Маркс занимался математикой? Имеются исто-

рические свидетельства, что он вел подготовительную работу, стре-

мясь в полной мере использовать математические знания в полит-

экономических исследованиях. Об одном конкретном сбоем наме-

рении К. Маркс писал Ф. Энгельсу 31 мая 1873 г.: «. . . Ты знаешь

таблицы, в которых цены, учетный процент и т. д. и т. д. представ-

лены в их движении в течение года и т. д., в виде восходящих и нис-

ходящих зигзагообразных линий. Я неоднократно пытался —

для анализа кризисов — вычислить эти up and downs как непра-

вильные кривые и думал (да и теперь еще думаю, что с достаточно

проверенным материалом это возможно) математически вывести из

этого главные законы кризисов»3.

Эти планы К. Маркс не успел осуществить.

Однако несмотря на многочисленные примеры плодотворного

использования математического метода, последний все же не играл

ведущей роли в экономических исследованиях К- Маркса. В не-

малой степени это было обусловлено теми задачами качественного

изучения природы капиталистического способа производства, ко-

торые были главными и в «Капитале», и в других экономических

трудах К- Маркса. Сам предмет и общая логика проводимого иссле-

дования определяли вспомогательное значение количественного

анализа.

Сказанное отнюдь не умаляет заслуг К. Маркса в развитии эко-

номико-математических исследований. Но значение его трудов

прежде всего нужно видеть не в конкретных результатах использо-

вания математики, а в создании теоретического фундамента для

плодотворного развития экономической науки на основе примене-

1 Воспоминания о Марксе и Энгельсе. М., Госполитиздат, 1956, с. 66.

2 «Математические рукописи» К. Маркса впервые полностью опубликованы

(одновременно на русском и немецком языках) в 1968 г. издательством

«Наука». Кроме оригинальных работ К. Маркса, они содержат конспекты

и выписки из книг, которыми он пользовался.

’Маркс К., Энгельс Ф. Соч. Изд. 2-е, т. 33, с. 72.

9

ния всех эффективных методов исследования, включая и метод ма-

тематического моделирования.

Система теоретико-экономических положений К. Маркса слу-

жит отправным пунктом для создания многих математических мо-

делей капиталистической и социалистической экономики. Пожа-

луй, особенно ярко значение трудов К. Маркса проявляется при

моделировании процесса общественного воспроизводства.

Схемы расширенного воспроизводства К. Маркса были развиты

В. И. Лениным, который модифицировал их с учетом условия роста

органического строения капитала1. Позднее учеными-марксистами

были созданы многочисленные обобщения и математические интер-

претации схем воспроизводства2. Непосредственное влияние схем

К- Маркса прослеживается во многих макромоделях, построенных

буржуазными экономистами.

Дальнейшим развитием двухсекторных схем расширенного вос-

производства стали модели межотраслевого баланса. Первый меж-

отраслевой баланс народного хозяйства был разработан в СССР

в середине 20-х годов; затем межотраслевые исследования (метод

input—output) получили большое развитие на Западе. Практиче-

ские работы по межотраслевому балансу вынудили буржуазных

экономистов и статистиков принять ряд теоретических принципов

К- Маркса, его систему категорий общественного воспроизводства.

В частности, ими стал использоваться введенный К- Марксом по-

казатель валового (совокупного) общественного продукта, вклю-

чающий оборот потребленных средств производства.

Использование теоретического наследия К- Маркса в экономико-

математических исследованиях не ограничивается, разумеется,

только построением макроэкономических и межотраслевых моделей

воспроизводства. Разработанные К. Марксом положения теории

трудовой стоимости, прибавочной стоимости, средней прибыли

и цены производства, земельной ренты и другие находят примене-

ние в моделях общественно необходимых затрат, ценообразования,

формирования и распределения доходов и т. д. Большое влияние

экономической теории К. Маркса на развитие экономико-матема-

тических исследований признается и современными буржуазными

учеными.

1 См. Ленин В. И. Поли. собр. соч. Изд. 5-е, т. 1, с. 67—122. Институт

марксизма-ленинизма при ЦК КПСС подготавливает к печати рукописи

В. И. Ленина, содержащие варианты схем воспроизводства для социали-

стического общества и докапиталистических формаций.

2 См. Боярский А. Я. Математико-экономические очерки. М., Гос-

статиздат ЦСУ СССР, 1962, гл. I—III; Математический анализ расширен-

ного воспроизводства. М., Изд-во АН СССР, 1962; Ланге О. Введение

в экономическую кибернетику. М., «Прогресс», 1968,'гл. 2; [10, гл. II —

III]; [11, гл. 6].

10

§ 3. МАТЕМАТИЧЕСКОЕ МОДЕЛИРОВАНИЕ

В БУРЖУАЗНОЙ ЭКОНОМИЧЕСКОЙ НАУКЕ

В рамках буржуазной экономической науки XIX—XX вв.

можно выделить три основных этапа развития экономико-матема-

тических исследований: математическая школа в политэкономии,

статистическое направление, эконометрика.

Математическая школа в политэкономии

Математической школой в политэкономии принято называть

особое методологическое направление в буржуазной экономической

науке XIX в., один из наиболее интересных этапов в развитии бур-

жуазной экономической мысли. Родоначальником математической

школы считается французский ученый О. Курно (1801—1877), вы-

пустивший в 1838 г. книгу «Исследование математических принци-

пов теории богатства»1. Виднейшими представителями математиче-

ской школы были Г. Госсен (1810—1858), Л. Вальрас (1834—1910),

У. Джевонс (1835—1882), Ф. Эджворт (1845—1926), В. Парето

(1848—1923), В. Дмитриев (1868—1913).

Математическая школа объединяла теоретиков-экономистов раз-

ных стран. В целом эта школа относится к субъективистскому на-

правлению буржуазной политэкономии, идеологические и мето-

дологические принципы которого неоднократно подвергались кри-

тике' со стороны ученых-марксистов2.

Представители математической школы предприняли смелую по-

пытку исследовать на основе математического метода важные про-

блемы экономической теории. При этом они исходили из того, что

обосновать положения экономической теории можно только мате-

матически, а все выводы, получаемые иными способами, могут при-

ниматься в лучшем случае в качестве научных гипотез. И хотя

этот замысел выполнить (и даже приблизиться к его выполнению)

не удалось, математическая школа продемонстрировала большие

возможности и перспективы применения математического модели-

рования.

Математическая школа внесла заметный вклад в разработку

количественного аспекта многих экономических проблем. Здесь

в первую очередь можно отметить: исследования условий сбаланси-

1 О. Курно был выдающимся математиком, философом, историком, эконо-

мистом. В 1970 г. в СССР издана его книга о математико-философских осно-

вах теории вероятностей, написанная в 1843 г. Авторы предисловия отме-

чают, что «идеи Курно в области теории вероятностей обогнали на много

десятков лет его эпоху и только теперь . . . становятся общепризнанными

и кладутся в основу логики и философии этой дисциплины» (Курно О.

Основы теории шансов и вероятностей. М., «Наука», 1970, с. 6).

2 Наиболее полный критический анализ математической школы дается в

[6, гл. 1].

11

рованности народного хозяйства с учетом взаимодействия разных

классов; анализ зависимостей покупательского спроса, цен и до-

ходов; изучение механизма спроса и предложения и факторов,

определяющих издержки производства. Представители математи-

ческой школы выдвинули и пытались развивать ряд важных теоре-

тических подходов и принципов: понятие экономического опти-

мума; применение показателей предельных затрат и предельных

эффектов в рациональном хозяйствовании; взаимосвязанность про-

блем ценообразования и общей пропорциональности народного

хозяйства. В современную экономическую науку вошли и широко

используются понятия кривых безразличия и ядра экономической

системы Ф. Эджворта, понятие многоцелевого оптимума В. Парето,

модель общего экономического равновесия Л. Вальраса, формула

исчисления полных затрат труда и других ресурсов В. Дми-

триева.

Однако значение исследований первых экономистов-математи-

ков серьезно ограничивалось субъективистско-психологической

трактовкой многих политэкономических категорий, статическим

характером анализа экономических процессов, отказом от исследо-

вания системы производственных отношений в их исторической

определенности. Важно и то, что труды математической школы не

имели практических приложений и, следовательно, не могли до-

казать преимущества математического моделирования для хозяйст-

венной практики. Все это не только ослабляло позиции самой ма-

тематической школы, но и способствовало скептическому и даже

враждебному отношению к использованию математических методов

в экономике вообще.

Статистическое направление

Возникшее на пороге XX в. статистическое направление ста-

вило главной своей задачей изучение экономических циклов и про-

гнозирование хозяйственной конъюнктуры на основе методов ма-

тематической статистики. Это направление нередко именуется «ста-

тистической экономией».

С точки зрения методологии исследования (соотношение аб-

страктно-теоретического и эмпирического анализа, дедуктивного

и индуктивного методов) статистическое направление представляло

прямую противоположность математической школе. Стремление

к широкому использованию эмпирического материала, изучению

конкретных экономических фактов было, несомненно, прогрессив-

ным явлением. Но идеологи статистической экономии, провозгла-

сив тезис: «наука — есть измерение», впадали в другую крайность,

пренебрегая теоретическим анализом. Некоторые из них даже ут-

верждали, что при изучении фактов вообще не следует исходить

из какой-либо теории, последняя сама должна «выявиться» в ре-

зультате статистического анализа.

12

В рамках статистического направления было разработано боль-

шое количество математико-статистических моделей экономиче-

ских явлений, используемых в основном для краткосрочного про-

гнозирования. Типичным примером может служить «Гарвардский

барометр» — модель прогнозирования хозяйственной конъюнк-

туры (предсказания «экономической погоды»), разработанная уче-

ными Гарвардского университета (США) под руководством У. Пер-

сонса.

Гарвардский барометр представлял собой совокупность трех

кривых: А — кривая фондового рынка, В — кривая товарного

рынка, С — кривая денежного рынка (сами кривые рассчитыва-

лись по специальным индексам). «Действие» барометра основыва-

лось на том наблюдении, что все три кривые имеют примерно оди-

наковые колебания, но сдвинутые во времени так, что кривая А

в среднем на 8 месяцев опережает кривую В, которая в свою оче-

редь в среднем на 4 месяца опережает кривую С. Отсюда и идея

предсказания поведения, например, товарного рынка па основе

наблюдения состояния фондового рынка и т. п.1

Гарвардский и другие подобные барометры, построенные во

многих капиталистических странах, на протяжении ряда лет после

первой мировой войны довольно хорошо предсказывали «экономи-

ческую погоду», но «не заметили» приближения крупнейшего в исто-

рии капитализма экономического кризиса 1929—1932 гг. Крах на

Нью-Йоркской бирже осенью 1929 г. означал одновременно и за-

кат статистического направления.

Причины этой неудачи очевидны. Модели, разрабатывавшиеся

представителями статистического направления, не вскрывали глу-

бинных факторов экономического цикла, носили экстраполяцион-

ный характер. Они довольно хорошо «работали» в период экономи-

ческой стабилизации и постепенных изменений, но оказывались

совершенно непригодными в период «экономических бурь», т. е.

резких структурных сдвигов в народном хозяйстве.

Заслугой статистического направления является разработка

методических вопросов обработки экономических данных, стати-

стических обобщений и статистического анализа (выравнивание

динамических рядов и их экстраполяция, выделение сезонных и цик-

лических колебаний, факторный анализ, корреляционный и рег-

рессионный анализ, проверка статистических гипотез и т. д.). Эти

научные результаты нашли применение и получили дальнейшее

развитие при разработке математических моделей для экономиче-

ского анализа и прогнозирования.

1 См. [9, гл. I ]; Т и и т н е р Г. Введение в эконометрию. М., «Статистика»,

1965, предисловие Альб. Л. Вайнштейна. Там же дается краткий анализ

работ статистического направления в целом.

13

Эконометрика

Термин «эконометрика» (или «эконометрия») для обозначения

нового направления в экономической науке ввел норвежский уче-

ный Р. Фриш (1895—1973), провозгласивший, что эконометрика

есть синтез экономической теории, математики и статистики1.

Официальной датой рождения нового направления считается 1931 г.,

когда было создано Международное эконометрическое общество

(полное название: «Международное общество развития экономиче-

ской теории в ее связи со статистикой и математикой»). С 1933 г.

это общество издает журнал «Эконометрика»2.

Эконометрика пыталась соединить достоинства своих предшест-

венниц — математической школы и статистической экономии, прео-

долев одновременно их односторонность. И на первых порах эко-

нометрики старались следовать триединой формуле Р. Фриша,

чрезвычайно высоко оценивая идею обязательного сочетания в эко-

номическом исследовании теоретического анализа, использования

эмпирических данных и применения методов математики. Следует,

однако, подчеркнуть, что эконометрика никогда не представляла

собой единого течения с точки зрения теоретических воззрений ее

приверженцев. В теоретическом отношении эконометрика эклек-

тична.

Первоначальное понятие эконометрики было общепринятым

только в период ее становления. В дальнейшем стали быстро раз-

виваться тенденции расслоения эконометрики. Этот процесс осу-

ществлялся в трех направлениях: наряду с теоретическими иссле-

дованиями на основе применения математики и статистики все

большее значения приобретали прикладные разработки, не имею-

щие непосредственного отношения к политэкономическим пробле-

мам; обособлялись абстрактно-теоретические исследования мате-

матических моделей экойомики, не использующие эмпирические

данные; получали развитие работы сугубо эмпирико-статистиче-

ского характера.

Следствием этих центробежных тенденций стала расплывча-

тость самого понятия «эконометрика»3.

Под эконометрикой в широком смысле понимается совокупность

различного рода экономических исследований, проводимых с ис-

пользованием математических методов. При такой трактовке эко-

1 Р. Фриш не был изобретателем этого термина. Еще в 1910 г. П. Чомпа

опубликовал во Львове книгу «Очерк эконометрии и естественной теории

бухгалтерии, основанной на политической экономии».

2 О структуре и деятельности Международного экономического общества

и содержании журнала «Эконометрика» см. в кн.: Экономико-математиче-

ские методы в зарубежной статистике. М., «Статистика», 1974, с. 239—309.

3 Подробный анализ различных толкований этого термина дан В. Э. Шля-

пентохом в работах «Очерки об эконометрике» (в сб.: Некоторые проблемы

политической экономии. «Научные труды Новосибирского государствен-

ного университета. Серия экономическая». Вып. 6. Новосибирск, 1965

с. 283—311) и [14, с. 3—15].

14

нометрика представляет собой довольно расплывчатое методоло-

гическое направление с большим разнообразием объектов иссле-

дования, не имеющее своей собственной экономической теории.

Наряду с экономико-математическими исследованиями народно-

хозяйственных проблем она включает также и все области при-

менения математических методов, для решения разнообразных

конкретно-экономических вопросов. Общеэкономическую ветвь

эконометрики иногда рассматривают как собственно эконо-

метрику — особое течение в современной буржуазной политэко-

номии. "

Эконометрика в узком смысле занимается главным образом при-

ложением статистических методов в экономических исследованиях:

построением математико-статистических моделей экономических

явлений, оценкой параметров в моделях любого типа и т. п. В со-

ответствии с этим пониманием, наиболее распространенным в на-

стоящее время, эконометрика включает сравнительно небольшую

часть всего разнообразия экономико-математических исследований

(исключаются не только работы, вообще не использующие число-

вые данные, но и работы, в которых используемая числовая инфор-

мация носит нормативный характер)1.

Другим полюсом эконометрики является математическая эко-

номия. Этим термином обычно обозначают математические иссле-

дования теоретических моделей народного хозяйства. Возникнове-

ние математической экономии есть естественный результат услож-

нения применяемого в экономике математического аппарата, созда-

ния новых разделов математического анализа идеальных экономи-

ческих объектов2. Математическая экономия в системе наук тяго-

теет к математике, хотя и сохраняет с экономической наукой тес-

ные связи.

Эконометрика (в широком смысле) является, безусловно, наи-

более быстро развивающейся областью буржуазной экономической

1 Из «узкого» понимания эконометрики исходит большинство зарубежных

учебников, в том числе изданные в СССР книги [9] и Г. Тинтнера «Введе-

ние в эконометрию».

О. Ланге дает такое определение: «. . . Эконометрия —это наука, занимаю-

щаяся определением при помощи статистических методов конкретных ко-

личественных закономерностей, наблюдаемых в экономической жизни»

[9, с. 17]. Правда, О. Ланге включает в свою книгу «теорию программиро-

вания» (балансовые и оптимизационные межотраслевые модели), не входя-

щие в предмет «узкой» эконометрики.

2 Выдающимся представителем математической экономии был Дж. фон

Нейман (1903—1957). Ему принадлежит целый ряд фундаментальных ре-

зультатов в математических теориях оптимального экономического роста,

экономического равновесия, в теории игр и т. д.

Среди изданных в СССР зарубежных работ по математической экономии

можно отметить следующие: Карлин С. Математические методы в тео-

рии игр, программировании и экономике. М., «Мир», 1964; Л а н к а с-

тер К. Математическая экономика. М., «Советское радио», 1972; Н и -

кай до X. Выпуклые структуры и математическая экономика. М.,

«Мир», 1972.

15

науки. Трудно указать такие теоретические и практические про-

блемы^ капиталистической экономики, в решении которых в настоя-

щее время не применялись бы математические методы. Математиче-

ское моделирование стало наиболее престижным направлением

в экономической науке Запада. Не случайно с момента учреждения

Нобелевских премий по экономике (1969 г.) они присуждаются,

как правило, за экономико-математические исследования. Среди

Нобелевских лауреатов — виднейшие эконометрики: Р. Фриш,

Я- Тинберген, П. Самуэльсон, Д. Хикс, К. Эрроу, В. Леонтьев,

Т. Купманс.

Чем объясняется быстрое развитие исследований по математи-

ческому моделированию экономики в капиталистических странах?

Положение марксистско-ленинской теории о существовании двух

функций буржуазной экономической науки — идеологической и

практической — дает основу для ответа на этот вопрос.

Эконометрика расширила арсенал приемов апологетики капи-

талистического строя. На основе математических моделей оптими-

зации, равновесия, теории игр модернизируются старые и создаются

новые экономические теории. Буржуазные экономисты исполь-

зуют авторитет математики, наивную веру многих людей в абсо-

лютную истинность математических формул для того, чтобы вну-

шить доверие к своим теоретическим выводам о возможности

гармоничного и эффективного развития капиталистической эко-

номики при взаимной заинтересованности всех социальных слоев

общества.

Однако распространение экономико-математических исследо-

ваний в капиталистических странах все же связано главным об-

разом с практической функцией экономической науки.

Капиталистическое государство и частный капитал возлагают

на экономическую науку задачи изучения объективных экономи-

ческих процессов и нахождения эффективных средств практического

воздействия на развитие хозяйства. Современная эконометрика

уже не может рассматриваться только как теория; она преврати-

лась в активное средство экономической политики капиталистиче-

ских предприятий, монополий,, государства.

С развитием государственно-монополистического капитализма,

усилением экономической роли государства центр тяжести при-

кладных исследований эконометрики постепенно перемещается

из микроэкономики в макроэкономику. В ведущих капиталистиче-

ских странах регулярно стали разрабатываться общенациональные

прогнозы и государственные экономические программы. В связи

с этим эконометрика получила социальный заказ на создание при-

кладных народнохозяйственных моделей. Примерно с 50-х годов

в капиталистическом прогнозировании применяются различные

виды макромоделей роста, межотраслевых балансовых моделей,

статистических моделей прогнозирования. Однако реальное воздей-

ствие этих моделей на экономическое развитие капиталистических

стран принципиально ограничено. И дело вовсе не в качестве самих

16

моделей. Сохранение частной собственности на средства произ-

водства приводит к тому, что общенациональные «планы» (про-

граммы) вне государственного сектора имеют лишь рекомендатель-

ный и ориентирующий («индикативный») характер. Эти «планы»

(а следовательно, и модели, используемые для их разработки) не

могут быть также обеспечены всей необходимой информацией о

развитии частного сектора.

Таким образом, капиталистическая система хозяйства, воздви-

гая непреодолимые преграды для общенационального управления

и эффективного использования всех ресурсов общества, не позво-

ляет в полной мере реализовать научные достижения в области ма-

тематического моделирования экономики.

§ 4. ЭКОНОМИСТЫ-МАТЕМАТИКИ

ДОРЕВОЛЮЦИОННОЙ РОССИИ

Особо следует сказать о вкладе ученых России в развитие эко-

номико-математических исследований.

В России идеи математической школы вызвали большой инте-

рес. Так, еще в 1867 г. в журнале «Отечественные записки» была

опубликована заметка об эффективности приложения математиче-

ских методов к изучению экономических явлений (непосредственным

поводом для заметки были работы немецкого статистика Энгеля).

В русских изданиях критически анализировались работы Курно,

Вальраса, Парето и других западных экономистов-математиков1.

С конца XIX в. появляются оригинальные экономико-матема-

тические исследования русских ученых — В. К. Дмитриева,

В. И. Борткевича, В. С. Войтинского, Р. М. Оржнецкого, В. В. Сам-

сонова, Н. А. Столярова, Н. Н. Шапошникова. Русские буржуаз-

ные экономисты, использовавшие в своих работах математические

методы, не были едины по своим теоретическим и политическим воз-

зрениям, но большинство из них находилось под сильным влиянием

психологической школы, рассматривавшей экономические явления

как результаты психологических реакций хозяйствующих субъектов.

Относительно самостоятельным направлением в русской эко-

номической науке конца XIX — начала XX вв. были исследования

по применению методов математической статистики. Это направ-

ление опиралось на богатые традиции русской статистики. Веду-

щую роль здесь играл А. А. Чупров (1874—1926), под руководством

которого выполнялись интересные работы по корреляционному

анализу экономических явлений2.

1 О пропаганде достижений математической школы говорит, например, факт

публикации в 1912 г. в Воронеже работы В. Парето «Чистая экономия».

2 См. Чупров А. А. Основные проблемы теории корреляции. О стати-

стическом исследовании связи между явлениями (1926). М., Госстатиздат

ЦСУ СССР, 1960.

17

Наиболее крупным экономистом-математиком дореволюционной

России был В. К. Дмитриев (1868—1913). Его первая известная

работа «Теория ценности Д. Рикардо. Опыт органического синтеза

трудовой ценности и теории предельной полезности» была опубли-

кована в 1898 г. Основной научный труд В. К. Дмитриева «Эконо-

мические очерки» вышел в 1904 г.

В своих политэкономических исследованиях В. К. Дмитриев

старался примирить теорию трудовой стоимости и теорию предель-

ной полезности. (Аналогичные попытки в русской литературе пред-

принимали М. И. Туган-Барановский и Н. А. Столяров, причем

последний использовал для этого математическое доказательство1.)

Позитивный же научный вклад В. К. Дмитриева состоял в том, что

в процессе своего исследования он построил модель полных затрат

труда и сбалансированных цен в виде системы линейных уравне-

ний с технологическими коэффициентами. «Формула В. К- Дмит-

риева» спустя несколько десятков лет нашла широкое применение

В моделировании межотраслевых связей и в СССР, и за рубежом

(см. § 3 главы 7).

Анализируя проблему формирования общественно необходи-

мых затрат, В. К. Дмитриев пришел к выводу, что величина этих

затрат регулируется затратами предприятий, работающих при

худших условиях, но выпускающих продукцию, необходимую для

удовлетворения общественного спроса. Этот вывод В. К. Дмит-

риева близок представлениям современной теории оптимального

планирования. В отличие от теоретиков западной математической

школы В. К. Дмитриев занимался и прикладными статистическими

исследованиями. Однако какой-либо законченной экономической

теории В. К. Дмитриев не создал2.

В истории экономико-математических исследований особое место

принадлежит Е. Е. Слуцкому (1880—1948). Широко известный

своими работами по теории вероятностей и математической ста-

тистике (уже в советское время), он в 1915 г. опубликовал в италь-

янском журнале «Giornale degli economisti е rivista di statistica»,

№ 1, статью «К теории сбалансированности бюджета потребителя»,

оказавшую большое влияние на экономико-математическую тео-

1 «Рациональное зерно» этой проблемы — в определении соотношения об-

щественно необходимых затрат труда на производство продукции и общест-

венной полезности продукции. Такая постановка проблемы, не имеющая

ничего общего с синтезом трудовой теории стоимости и субъективистской

теории предельной полезности, анализируется в главе 4.

2 Современные буржуазные экономисты А. Ноув и А. Цауберман, превоз-

нося достижения В. К. Дмитриева, всячески противопоставляют его

К. Марксу в области методологии исследования и полученных теоретиче-

ских выводов. (Nove A. and Zauberman A. A resurrected Rus-

sian economist of 1900.— «Soviet Studies».’Oxford, 1961, № 1). Эта пози-

ция, занятая по отношению к В. К. Дмитриеву, типична для некоторых

западных советологов, старающихся всеми силами доказать несовмести-

мость марксистской экономической теории с использованием математиче-

ских методов экономического исследования. (См. также § 3 главы 2.)

18

рию1. Спустя двадцать лет эта статья получила мировое признание.

Лауреат Нобелевской премии Д. Хикс в книге «Стоимость и ка-

питал» (1939) писал, что Слуцкий был первым экономистом, сде-

лавшим значительный шаг вперед по сравнению с классиками ма-

тематической школы, и оценивал свою работу как «первое систе-

матическое исследование той теории, которую открыл Слуцкий»2.

Английский экономист-математик Р. Аллен, автор известной книги

«Математическая экономия», отмечал в журнале «Эконометрика»,

что работы Слуцкого оказали «великое и прочное влияние» на раз-

витие эконометрики3.

Е. Е. Слуцкий весьма критически относился к субъективист-

ско-психологическим основам школы предельной полезности.

«Если мы хотим подвести под экономику надежную базу, то мы

должны сделать ее совершенно независимой от психологических

утверждений ...» — писал он в упомянутой статье. Специальную

работу Е. Е. Слуцкий посвятил критике положений Бем-Баверка

об измеримости субъективности ценности4.

Е. Е. Слуцкий является одним из родоначальников праксеоло-

гии — науки о принципах рациональной деятельности людей.

Крупнейший польский экономист-математик О. Ланге считает боль-

шой заслугой Е. Е. Слуцкого, что тот ввел праксеологию в эконо-

мическую науку5. Е. Е. Слуцкий оставил также ряд работ по при-

ложениям математической статистики к анализу экономических

явлений (влияние случайных причин на циклические колебания)®.

К сожалению, после 1915 г. Е. Е. Слуцкий не возвращался уже

к проблемам экономико-математического анализа покупательского

- спроса. Он писал: «Когда рушилось капиталистическое общество

и стали обрисовываться контуры планового социалистического

хозяйственного строя, исчезла база для тех проблем, которые за-

' 1 В 1963 г, статья была издана на русском языке в сборнике «Экономико-

• математические методы». Вып. 1, М., Изд-во АН СССР. Статья сопровож-

дается комментарием советских экономистов-математиков В. А. Волкон-

ского и А. А. Конюса, в котором они отмечают, что «работа Е. Е. Слуцкого

имеет не только историческое значение или представляет интерес как ут-

верждение приоритета русского ученого. Она не потеряла своей актуаль-

ности до настоящего времени . . .» (с. 276).

2 Н i с k s I. R. Value and capital. Oxford, 1946, p. 10.

2 См. Allen R. G. D. The work of Eugen Slutsky.—«Econometrica»,

vol. 18, № 3, 1950, p. 209.

4 Cm. Slutsky Eugen. Zur Kritik des Bohm-Bawerk’ schen Wertbeg-

riffs und seiner Lehre von der Messbarkeit des Wertes. «Schomoller’s Jahr-

buch ftir Gesetzgebung, Verwaltung und Volkswirtschaft im Deutschen

Reich», Jahrgang 51, H. 4, 1927.

5 Как самостоятельная область социологических исследований праксеоло-

гия получила наибольшее развитие в Польше. О. Ланге рассматривает

< оптимальное планирование как часть праксеологии (Ланге О. Опти-

мальные решения. Основы программирования. М., «Прогресс», 1967,

с. 9-15).

6 См. Слуцкий Е. Е. Сложение случайных причин как источник цик-

лических процессов.— В кн.: Избранные труды. Теория вероятностей и

математическая статистика. М., Изд-во АН СССР, 1960.

19

нимали меня как экономиста-математика»1. Это было, конечно, за-

блуждением. Социалистическое планирование вовсе не исключает

использование товарно-денежных отношений, особенно в сфере

распределения потребительских благ. Идеи Е. Е. Слуцкого по ана-

лизу целевой функции потребления, функциям покупательского

спроса, взаимозаменяемости и взаимодополняемости товаров, ко-

эффициентам эластичности спроса развиваются советскими эконо-

мистами-математиками.

§ 5. РАЗВИТИЕ ЭКОНОМИКО-МАТЕМАТИЧЕСКИХ

ИССЛЕДОВАНИЙ В СССР

Создание первого в мире социалистического государства выдви-

нуло перед экономической наукой принципиально новые задачи.

И уже в годы гражданской войны и восстановления народного хо-

зяйства закладывались основы повой методологии и организации

экономических исследований. Огромное значение в становлении

экономической науки, создании общегосударственной системы

учета, планирования и управления имели научные труды и практи-

ческая деятельность В. И. Ленина. Работы В. И. Ленина опреде-

лили и главные принципы, и проблемы исследований по моделиро-

ванию социалистической экономики.

В 20-е годы экономико-математические исследования в СССР

проводились в основном по двум направлениям: моделирование

процесса расширенного воспроизводства и применение методов

математической статистики в изучении хозяйственной конъюнк-

туры и в прогнозировании.

На развитие в СССР синтетических статистических работ по

анализу процесса социалистического воспроизводства и построе-

ние балансовых моделей народного хозяйства большое влияние

оказывали ленинские указания о необходимости систематизиро-

ванного учета массовых данных в масштабе всей страны, собирае-

мых по одной определенной программе и сводимых вместе специа-

листами-статистиками, о принципах построения сбалансирован-

ного народнохозяйственного плана, в частности о том, что «все

планы отдельных отраслей производства должны быть строго ко-

ординированы, связаны и вместе составлять тот единый хозяйст-

венный план, в котором мы так нуждаемся»2. Уже в первом совет-

ском хозяйственном плане — плане ГОЭЛРО, разработанном при

участии и под руководством В. И. Ленина,— содержались важные

предпосылки для построения народнохозяйственных моделей (фор-

мулировка целей и ограничений, использование балансового ме-

тода, единство материально-вещественного и стоимостного аспек-

1 Цит. по кн.: Четвериков Н. С. Жизнь и научная деятельность

Е. Е. Слуцкого («Ученые записки по статистике», 1959, т. 5, с. 259).

2 Л е н и н В. И. Поли. собр. соч. Изд. 5-е, т. 42, с. 154.

20

тов плана и т. д.)1. Выдающимся достижением советской статистики

явилась разработка первого в мире баланса народного хозяйства

СССР за 1923/24 хозяйственный год.

Баланс народного хозяйства СССР был построен ЦСУ СССР

под руководством П. И. Попова3. Этот баланс включал наряду со

сводными показателями воспроизводства (в материально-вещест-

венном и стоимостном разрезах) также и таблицы межотраслевых

потоков предметов труда и средств труда. Работа ЦСУ СССР на

много лет опередила зарубежные статистические исследования как

по сводным балансовым таблицам (национальным счетам), так и по

межотраслевым балансам (методу input — output)3.

Во второй половине двадцатых годов проводились работы по

совершенствованию статистических основ межотраслевого баланса

(в частности, М. Баренгольцем, развивавшим идею «технических»

коэффициентов затрат) и по математическому моделированию меж-

отраслевых связей. В 1926 г. Я. Шатуновский прочитал в Комму-

нистической Академии доклад «Математический опыт учета элемен-

тов народного хозяйства посредством системы линейных уравне-

ний» (как известно, ранее система уравнений межотраслевых свя-

зей рассматривалась В. К. Дмитриевым). Интересные попытки

применить математические методы для изучения структуры и обра-

зования народнохозяйственных затрат предпринял Л. Лубны-

1 По мнению польского экономиста В. И. Пшелясковского, план ГОЭЛРО

удовлетворяет условиям модели экономического роста, однако эта модель

не оформлена математически (Пшелясковский В. И. Элементы

теории роста в ленинском плане электрификации России. (К 50-летию

плана ГОЭЛРО).— «Экономика и математические методы», 1969, т. V,

вып. 2). В. И. Пшелясковский выявил целевую функцию и ограничения

модели, проанализировал законы изменения параметров, заложенных

в плане ГОЭЛРО. Он получил также функцию роста валовой продукции

промышленности, используемую в плане:

р рое0,0518 *+0.00176 г

2 Баланс народного хозяйства Союза ССР 1923—1924 гг. Труды ЦСУ СССР.

Т. XXIX. М., 1926. Основные авторы работы: П. И. Попов, Л. Н. Лито-

шенко, О. А. Квиткин, Ф. Г. Дубовиков, Н. О. Дубенецкий, И. А. Моро-

зова.

В предисловии к публикации П. И. Попов писал: «Общие теоретике-мето-

дологические предпосылки мы находим в положениях, которые были раз-

работаны К. Марксом, подведшим итог исследованиям Ф. Кенэ и давшим

законченную схему как простого, так и расширенного воспроизводства

общественного хозяйства».

3 В. Леонтьев, считающийся на Западе родоначальником метода межотрас-

левого баланса, до конца 20-х годов проживал в СССР, был хорошо знаком

с балансом народного хозяйства СССР за 1923—1924 гг. и даже опублико-

вал на эту работу рецензию в журнале «Плановое хозяйство» (1925, № 12).

Свои же работы по анализу межотраслевых связей США В. Леонтьев на-

чал в 1931 г., а первые его публикации межотраслевых балансов США за

1919 и 1929 гг. относятся к 1936 г. Хорошо известны его большие заслуги

в развитии, математическом.оформлении и популяризации идей межотрас-

левого баланса и организации работ по межотраслевым балансам во мно-

гих странах мира.

21

Герцык1. Таким образом, к концу 20-х годов в СССР уже были раз-

работаны многие экономические и математические проблемы меж-

отраслевых моделей народного хозяйства.

Большое внимание уделялось советскими экономистами разви-

тию схем воспроизводства К. Маркса и В. И. Ленина, их усложне-

нию и математической формализации. Л. Крицман обобщил анализ

схем воспроизводства на случай трех, четырех и, наконец, п под-

разделений общественного воспроизводства2. В работах В. Поздня-

кова, В. Старовского, А. Орлеанского проводились математические

преобразования схем и параметрический анализ важнейших со-

отношений3 *.

Значительной вехой в истории экономико-математических ис-

следований явилась разработка Г. А. Фельдманом (1884—1958)

математических моделей экономического роста. Один из авторов

плана ГОЭЛРО, работник первого состава Госплана СССР, свои

основные идеи по моделированию социалистической экономики он

изложил в двух статьях, опубликованных в журнале «Плановое

хозяйство» в 1928—1929 гг.1 Математические модели роста

Г. А. Фельдман базировал на марксовых схемах расширенного

воспроизводства и ставил перед собой задачу «приспособить схему

Маркса к условиям строительства социализма в капиталистическом

окружении»5. Он предложил свой оригинальный вариант схемы

расширенного воспроизводства, причем не только в алгебраической

форме, но и графической.

Основная модель роста Г. А. Фельдмана выражала взаимосвязи

темпа роста национального дохода, изменения фондоотдачи и про-

изводительности труда, структуры использования национального

дохода. Эта модель имела не только теоретическое значение, она

использовалась в разработке первого генерального плана разви-

тия народного хозяйства СССР на 15—20 лет, которая проводи-

лась в конце 20-х — начале 30-х годов. (Первая из указанных ста-

1 Л у б н ы - Ге р цы к Л. О переводе,капитал а в трудовые эквиваленты.

М., 1922.

2 К р и ц м а н Л. Об условиях равновесия капиталистического произ-

водства.— «Народное хозяйство», 1920, ноябрь.

а Поздняков В. Формула схемы простого воспроизводства.— «Под

знаменем марксизма», 1923, № 4—5; Старовский В. Опыт матема-

тической интерпретации схемы расширенного воспроизводства.— «Социа-

листическое хозяйство», 1923, кн. 5—6; Орлеанский А. Формулы

схем простого и расширенного воспроизводства.— «Проблемы экономики»,

1930, № 6. Анализ этих работ см. в [10, с. 86—91].

‘Фельдман Г. А. К теории темпов народного дохода (Под углом

зрения народного хозяйства СССР).—«Плановое хозяйство», 1928, № 11 —

12; Аналитический метод построения перспективных планов.— «Плановое

хозяйство», 1929, № 12.

О жизни и деятельности Г. А. Фельдмана см. статью Альб. Л. Вайнштейна

и Г. И. Ханина в журнале «Экономика и математические методы», 1968,

т. IV, вып. 2, с. 296—299. Довольно подробный анализ его основных ра-

бот дается в [5, с. 131—172].

5 «Плановое хозяйство», 1930, № 3, с. 175.

22

тей Фельдмана представляет изложение его доклада в комиссии

Госплана СССР по составлению генерального плана, во второй

приводятся рассчитанные по модели темпы роста национального

дохода вплоть до 1950 г.)

Статьи Г. А. Фельдмана намного опередили работы Д. Кейнса,

Р. Харрода, Е. Домара и других западных экономистов по макро-

экономическим динамическим моделям и в еще большей степени —

исследования по двухсекторным моделям экономического роста

(с выделением двух подразделений)1. Но за рубежом научные ре-

зультаты Г. А. Фельдмана долгое время оставались незамеченными.

Они были «открыты» там только после Великой Отечественной войны

и вызвали огромный интерес. Обе статьи были полностью опубли-

кованы в США в 1964 г. и детально проанализированы. Е. Домар

в своей книге по теории роста один из разделов целиком посвятил

изложению статей Г. А. Фельдмана, назвав их замечательными,

началом создания математической теории роста. Он признал, что

«эти советские попытки были более разработаны, чем аналогичные

попытки, сделанные на Западе»2.

Работы Г. А. Фельдмана имеют и общеметодологическое значе-

ние для моделирования социалистической экономики. В них со-

держится четкая (и удивительно современная) аргументация не-

обходимости использования математических методов в народно-

хозяйственном планировании: «Нельзя представить несложного

метода проектирования такого сложного аппарата, каким является

народное хозяйство. С другой стороны, мы не знаем более совер-

шенной формы анализа, чем математика . . . Мы убеждены, что

более или менее совершенное планирование народного хозяйства

может быть осуществлено лишь на основе четкой, математически

сформулированной теории; только тогда споры по планам могут

быть сведены к принципиальным установкам и целевым заданиям

при полной уверенности в безошибочности расчетов»3. Изучение

экономико-математических работ Г. А. Фельдмана остается акту-

альным и в наше время.

Другое направление экономико-математических исследований

20-х годов было представлено многочисленными работами по ана-

лизу хозяйственной конъюнктуры, анализу временных рядов и се-

зонных колебаний, краткосрочным экономическим прогнозам на

основе математико-статистических моделей. Для проведения этих

работ в широких масштабах в 1922 г. был создан Конъюнктурный

институт. Советские ученые выполняли указание В. И. Ленина

о необходимости построения index-number (числа-показателя),

который в обобщенном виде характеризовал бы состояние и дина-

1 Первая модель роста Е. Домара; близкая односекторной модели Фельд-

мана, была опубликована только в 1938 г. В современной литературе она

более известна как модель Харрода—Домара.

2 D о т a г Е. Essays on the Theory of Economic Growth. N. Y., 1957, p. 17.

3 «Плановое хозяйство», 1928, № 12, с. 177—178.

23

мику экономики. В математико-статистических исследованиях эко-

номических явлений нашли свое развитие традиции русской школы

статистиков. Наряду с указанными исследованиями были начаты

также работы по демографическому анализу, изучению спроса и

предложения, моделированию сферы личного потребления. Можно

отметить, в частности, ряд теоретических работ С. С. Бюшгенса

и А. А. Конюса по моделям потребления, индексам цен и покупа-

тельной способности денег, перекликающихся в проблемном отно-

шении с более ранней работой Е. Е. Слуцкого1.

Исследования по моделированию социалистической экономики,

успешно начатые советскими учеными, к сожалению, не получили

дальнейшего развития в 30-е годы. И лишь в конце 30-х годов прои-

зошли события, оказавшие впоследствии огромное влияние на эко-

номя ко-математи чески е исследов ани я.

В 1938—1939 гг. ленинградский математик Л. В. Канторович

(р. 1912) в результате анализа ряда проблем организации и плани-

рования производства сформулировал новый класс условно-экстре-

мальных задач с ограничениями в виде неравенств и предложил

методы их решения. Эта новая область прикладной математики

позже получила название «.линейное программирование». В США

линейное программирование было переоткрыто Дж. Данцигом

в конце 40-х годов. Ныне приоритет Л. В. Канторовича признан

во всем мире. В 1975 г. Л. В. Канторовичу совместно с американ-

ским ученым Т. Купмансом за исследования по оптимальному ис-

пользованию ресурсов была присуждена Нобелевская премия.

В книге «Математические методы организации и планирования

производства» (1939) Л. В. Канторович изложил опыт применения

линейного программирования для решения разнообразных эконо-

мических задач: распределение работ между видами оборудования,

использование комплексного сырья, раскрой материалов, распре-

деление посевных площадей между культурами, составление плана

перевозок и т. д. В этой же книге автор ввел понятие разрешаю-

щих множителей (впоследствии названных им объективно обуслов-

ленными оценками) и установил их связь с оптимальным планом2.

В более поздних работах Л. В. Канторович расширил сферу при-

менения линейного программирования в социалистической эконо-

мике, сформулировав задачи отраслевого и народнохозяйственного

оптимального планирования. Спустя два десятилетия после своего

1 Б ю ш г е н с С. С. и Ко н юс А. А. К проблеме покупательной силы

денег.— «Вопросы конъюнктуры», 1926, т. II; Бюш ген с С. С. Об

одном классе гиперповерхностей.— «Математический сборник». XXXII,

1925, № 4.

А. А. Конюс (р. 1895) — старейшина советской экономико-математиче-

ской школы — и до настоящего времени активно продолжает исследова-

ния в области моделирования покупательского спроса и потребления.

2 Эта работа полностью вошла в сборник «Применение математики в эконо-

мических исследованиях». Под ред. В. С. Немчинова. М., Соцэкгиз, 1959,

с. 251—309.

24

возникновения линейное программирование стало основным инстру-

ментом планово-экономических решений на всех уровнях социали-

стического хозяйства.

В 1939 г. почти одновременно с Л. В. Канторовичем ленинград-

ский экономист В. В. Новожилов (1892—1970) опубликовал свою

крупную экономико-математическую работу «Методы соизмерения

народнохозяйственной эффективности плановых и проектных ва-

риантов»1. В ней содержались важные теоретические положения,

ставшие потом органической частью теории оптимального плани-

рования социалистической экономики. В. В. Новожилов сформу-

лировал задачу оптимального народнохозяйственного плана (на

минимум трудовых затрат), принципы соизмерения затрат и ре-

зультатов при оптимальном планировании.

Экономико-математические исследования в 30—40-е годы не

ограничивались только работами Л. В. Канторовича (и его учени-

ков) и В. В. Новожилова по оптимальному планированию. В этот

же период выполнялись исследования по рационализации транс-

портных перевозок (А. Л. Лурье, В. Н. Толстой), по методам от-

бора вариантов капиталовложений (особенно в энергетике и транс-

портном строительстве), применению математико-статистических

методов в анализе производственных процессов. Среди исследова-

ний общеэкономического характера следует выделить разработку

С. Г. Струмилиным числовых моделей эффективности живого труда

и баланса народного хозяйства. Однако достижения в области эко-

номико-математических методов были мало знакомы экономистам

и слабо использовались в хозяйственной практике.

Новый этап в развитии экономико-математических исследова-

ний в СССР начался во второй половине 50-х годов.

Резко возросший в то время интерес к применению математики

в экономике был вызван потребностями в совершенствовании мето-

дов планового руководства социалистической экономикой и прин-

ципиально новыми возможностями проведения экономических рас-

четов и обработки экономической информации, возникшими бла-

годаря появлению ЭВМ.

В 1957—1958 гг. создаются первые специализированные эконо-

мико-математические подразделения: Лаборатория по применению

математических и статистических методов в составе Академии наук

СССР, лаборатория в Институте электронных управляющих ма-

шин, Вычислительный центр при Госплане СССР, несколько

позже — отдельные группы в научно-исследовательских институ-

тах Госплана СССР, Госстроя СССР, Госкомитета Совета Министров

СССР по труду и социальным вопросам и т. д. Разрабатывается сеть

учебных курсов по совершенствованию математической подготовки

экономистов. В вузах открываются первые отделения для подго-

товки специалистов по применению в экономике математических

методов и электронной вычислительной техники. Для разработки

1 Труды Ленинградского индустриального института. 1939, № 4.

25

новых проблем, возникших на стыке экономики, математики, ки-

бернетики, были привлечены крупные творческие силы — специа-

листы по различным отраслям знаний. Из отдельных, разрознен-

ных экономико-математических исследований начало формиро-

ваться новое научное направление.

Выдающуюся роль в организации и пропаганде экономико-

математических исследований, в создании советской эконо-

мико-математической школы сыграл академик В. С. Немчинов

(1894—1964).

В апреле 1960 г. состоялось Научное совещание о применении

математических методов в экономических исследованиях и плани-

ровании, созванное Президиумом АН СССР. Оно подвело первые

итоги нового этапа экономико-математических исследований: на

пленарном заседании и в шести секциях было заслушано около

60 докладов по широкому кругу проблем1. Совещание определило

наиболее важные направления дальнейшего развития экономико-

математических исследований и утвердило соответствующий коор-

динационный план.

Для объединения экономико-математических исследований на

единой методологической основе большое значение имели фунда-

ментальные работы Л. В. Канторовича «Экономический расчет наи-

лучшего использования ресурсов» (1959), В. В. Новожилова «Из-

мерение затрат и их результатов в социалистическом хозяйстве»

(1959), В. С. Немчинова «Экономико-математические методы и мо-

дели» (1962). За этот цикл работ их авторам в 1964 г. была присуж-

дена Ленинская премия.

Быстрому распространению новых идей и опыта экономико-

математических исследований во многом способствовали всесоюз-

ные конференции: по опыту и перспективам применения математи-

ческих методов и ЭВМ в планировании (Новосибирск, 1962), по

экономической кибернетике (Батуми, 1966 и Ужгород, 1968), по

оптимальному планированию и управлению народным хозяйством

(Москва, 1971), а также конференции, совещания, симпозиумы по

специальным проблемам. Благодаря неутомимой творческой, пе-

дагогической, организационной, издательской деятельности вы-

дающихся ученых старшего поколения Альб. Л. Вайнштейна,

А. Л. Лурье, А. А. Конюса, Е. Л. Минца и других сохранялись

и крепли лучшие традиции советской экономико-математической

школы. Большое значение имело сотрудничество с учеными социа-

листических стран.

1 На совещании работали секции: математический анализ расширенного

воспроизводства, межотраслевой баланс производства и распределения

продукции, линейное программирование, применение математических ме-

тодов в планировании и эксплуатации на транспорте, применение матема-

тических' методов в технико-экономических расчетах, математическая

статистика.

Труды совещания в семи томах опубликованы издательством АН СССР

в 1961—1962 гг.

26

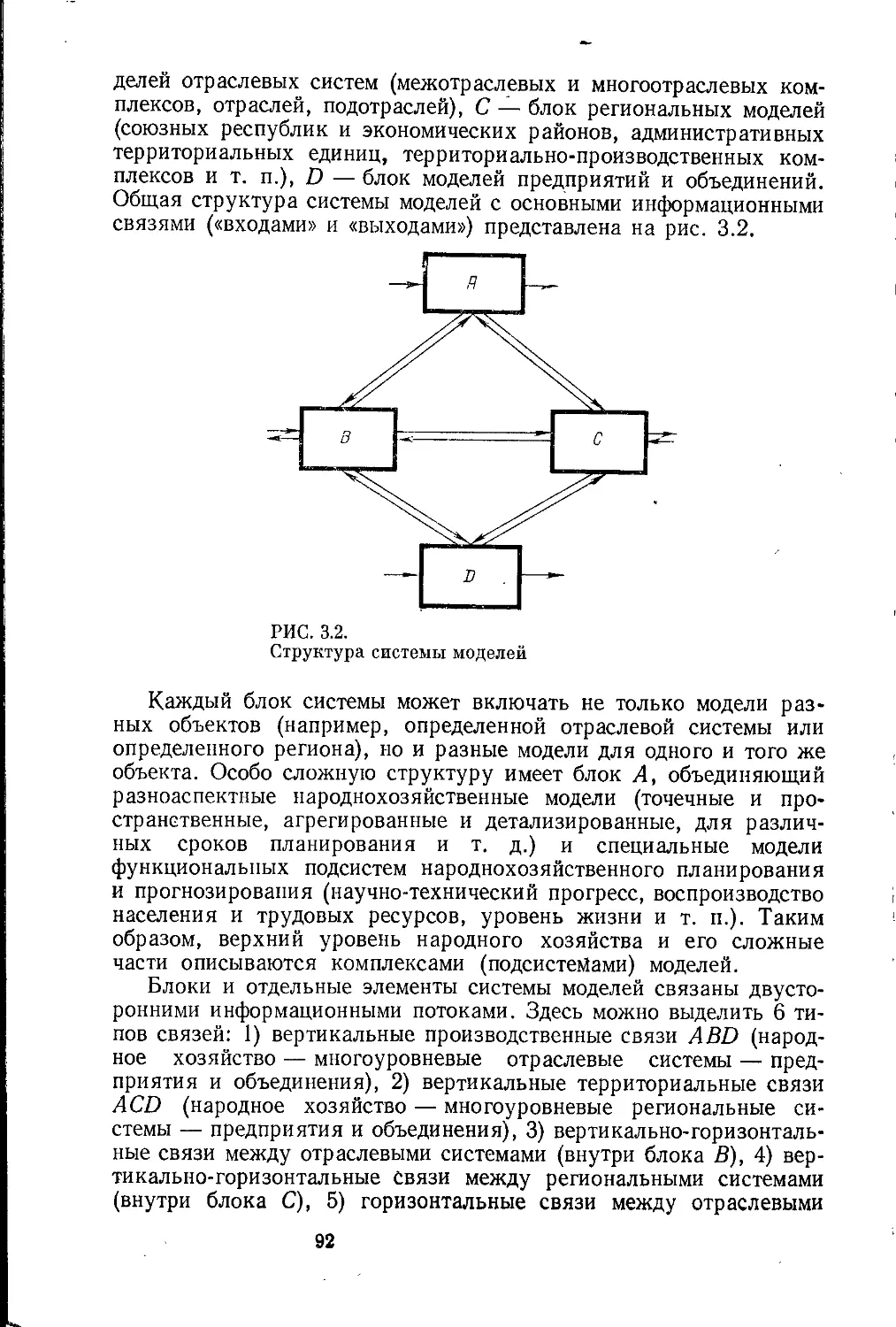

E, К середине 60-х годов в СССР уже была создана развитая си-

< стема организации экономико-математических исследований. В со-

| ставе Академии наук СССР были образованы Центральный эконо-

мико-математический институт (ЦЭМИ), а также центры экономико-

математических исследований в Новосибирске (Институт экономики

и организации промышленного производства и Институт матема-

тики), Киеве (Институт кибернетики), Ленинграде (отделение

ЦЭМИ). Организованы Главный вычислительный центр Госплана

-1 СССР, оснащаемый новейшей техникой, и вычислительные центры

’• Госпланов союзных республик. Экономико-математические разра-

ботки заняли важное место в тематике научных экономических орга-

низаций Госплана СССР (НИЭИ, НИИПИН, СОПС, ИКТП), Ин-

ститута проблем управления и Вычислительного центра АН СССР,

отраслевых научно-исследовательских и проектных институтов, ка-

федр экономических вузов и факультетов. Специализированные

научные подразделения возникли во всех союзных республиках

(в системе республиканских академий наук и Госпланов). Исследо-

вания, проводимые этими многочисленными организациями, ко-

ординируются Научным советом АН СССР по комплексной про-

блеме «Оптимальное планирование и управление народным хозяйст-

вом» (председатель — академик Н. П. Федоренко). С 1965 г. из-

дается журнал «Экономика и математические методы». Создана

также развернутая сеть экономико-математического образования:

более двух десятков университетов и экономических вузов ведут

подготовку по специальности «экономическая кибернетика».

В 60-х годах были разработаны важные теоретические положе-

ния, обобщившие результаты отдельных экономико-математиче-

ских исследований. Ключевыми теоретическими проблемами, раз-

’ рабатываемыми с использованием экономико-математических ме-

? тодов, являются проблемы народнохозяйственного оптимума, со-

1 измерения затрат и результатов, закономерностей расширенного

воспроизводства, структурного анализа экономической системы,

применения механизма товарно-денежных отношений в управле-

нии хозяйством. В принятом в 1967 г. постановлении ЦК КПСС

«О мерах по дальнейшему развитию общественных наук и повыше-

нию их роли в коммунистическом строительстве» отмечалось, что

развитие теории оптимального планирования и функционирования

социалистической экономики является одной из первоочередных

задач советской экономической науки.

Проводившиеся в нашей стране экономико-математические ис-

следования были ориентированы на решение важных экономиче-

ских проблем. Были созданы основные типы математических мо-

делей для народнохозяйственного, отраслевого, регионального,

внутризаводского планирования1.

1 Обзор проводившихся в этот период исследований дан в статье Е. 3. Май-

минаса «К истории и перспективам развития экономико-математических

исследований в СССР» [12, с. 7—34].

27

В области народнохозяйственного моделирования работы велись

как по синтетическим моделям, характеризующим процесс вос-

производства в целом (макромодели и межотраслевые модели), так

и по моделям отдельных сторон воспроизводственного процесса

(комплекс моделей уровня жизни, модели ценообразования, кре-

дитно-финансового механизма, внешнеэкономических связей и т. д.).

Наибольшее развитие получили работы по межотраслевому ба-

лансу. ЦСУ СССР были построены отчетные межотраслевые ба-

лансы за 1959, 1966, 1972 гг.; регулярно (с 1962 г.) разрабатываются

плановые межотраслевые балансы. Эти исследования в 1968 г.

были удостоены Государственной премии СССР. Применение меж-

отраслевых моделей дало возможность проводить многовариантные

плановые расчеты и повысить степень сбалансированности народ-

нохозяйственных планов.

В области моделирования отраслей производства удалось до-

стичь, пожалуй, наиболее существенных практических результа-

тов. От решения простейших задач транспортировки продуктов

вскоре перешли к задачам размещения производства однопродук-

товых отраслей, затем — к многопродуктовым моделям, в которых

комплексно рассматривалась оптимизация развития, размещения,

специализации, кооперирования, транспортировки, и, наконец,—

к моделям многоуровневых отраслевых систем и многоотраслевых

(программных) комплексов. В настоящее время свыше 70 отраслей

производства регулярно используют в своей практике результаты

оптимизационных расчетов; это дает возможность экономить по

сравнению с традиционными расчетными методами до 10—15%

общего объема затрат.

Интенсивно развивается моделирование территориальных си-

стем. Для прогнозирования развития хозяйства союзных респуб-

лик созданы и нашли практическое применение макроэкономиче-

ские и межотраслевые модели. Проходят экспериментальную про-

верку межрегиональные межотраслевые модели. Разработана

группа моделей внутрирегионального развития: модели террито-

риально-производственных комплексов и их сочетаний, промыш-

ленных узлов, систем расселения и т. д. Такие модели используются

в предплановых научных обоснованиях, при построении генераль-

ных схем размещения производительных сил и схем районных пла-

нировок.

Большим разнообразием отличаются модели планирования и уп-

равления на предприятиях. Сюда относятся модели оптимального

использования производственных мощностей (оборудования), опе-

ративно-календарного планирования, выбора технологических спо-

собов, составления смесей и рационального раскроя, управления

запасами, технико-экономической подготовки производства и т. д.

Эти модели составляют экономико-математическую основу авто-

матизированных систем управления предприятиями (АСУП),

которые в нашей стране стали создаваться во второй половине

60-х годов.

28

Наряду с расширением сферы применения математических мо-

делей в экономике и планировании осуществляется процесс усо-

вершенствования моделей и применения более адекватного матема-

тического аппарата: переход от статических моделей к динамиче-

ским, от жестко детерминистских моделей к учитывающим стоха-

стику и неопределенность экономических процессов; применение

нелинейного и целочисленного программирования, методов стати-

стического моделирования; создание новых алгоритмов, позволяю-

щих решать задачи большой размерности, и т. д.

Однако было бы неправильно представлять развитие экономико-

математических исследований как путь непрерывных побед. В на-

чале 60-х годов энтузиасты надеялись буквально за считанные годы

полностью математизировать весь процесс планирования и управ-

ления народным хозяйством. В действительности все оказалось

сложнее. Пришлось преодолевать огромные трудности при решении

теоретических, информационных, вычислительных проблем и осо-

бенно проблем «встраивания» математических моделей в сущест-

вующую систему планирования и управления.

С развитием работ по применению математического моделиро-

вания для решения разнообразных, но недостаточно связанных

между собой экономических задач созревала необходимость пере-

хода к новому этапу — системному использованию математиче-

ских методов и моделей в планировании и управлении народным хо-

зяйством.

Осуществление этого этапа требует решения двух основных

проблем. Во-первых, необходимо объединить отдельные модели

экономических процессов и явлений, построить общую систему

моделей народного хозяйства, которая позволила бы в комплексе

решать главные проблемы планирования и управления. Варианты

систем моделей в настоящее время разрабатываются и эксперимен-

тально опробываются. Во-вторых, необходимо органически вклю-

чить использование математических моделей в процесс планиро-

вания народного хозяйства, создать новую технологию планиро-

вания, базирующуюся на системном использовании математиче-

ских методов и ЭВМ. Важным шагом решения этой проблемы

является разработка автоматизированной системы плановых расче-

тов (АСПР) в Госплане СССР и Госпланах союзных республик.

Первые очереди АСПР были приняты в эксплуатацию в 1976—

1977 гг.

Высокая оценка проведенных в нашей стране экономико-мате-

матических исследований была дана на XXIV съезде КПСС. «Наука

серьезно обогатила теоретический арсенал планирования, разра-

ботав методы экономико-математического моделирования, систем-

ного анализа и другие»,— говорил на съезде Генеральный секретарь