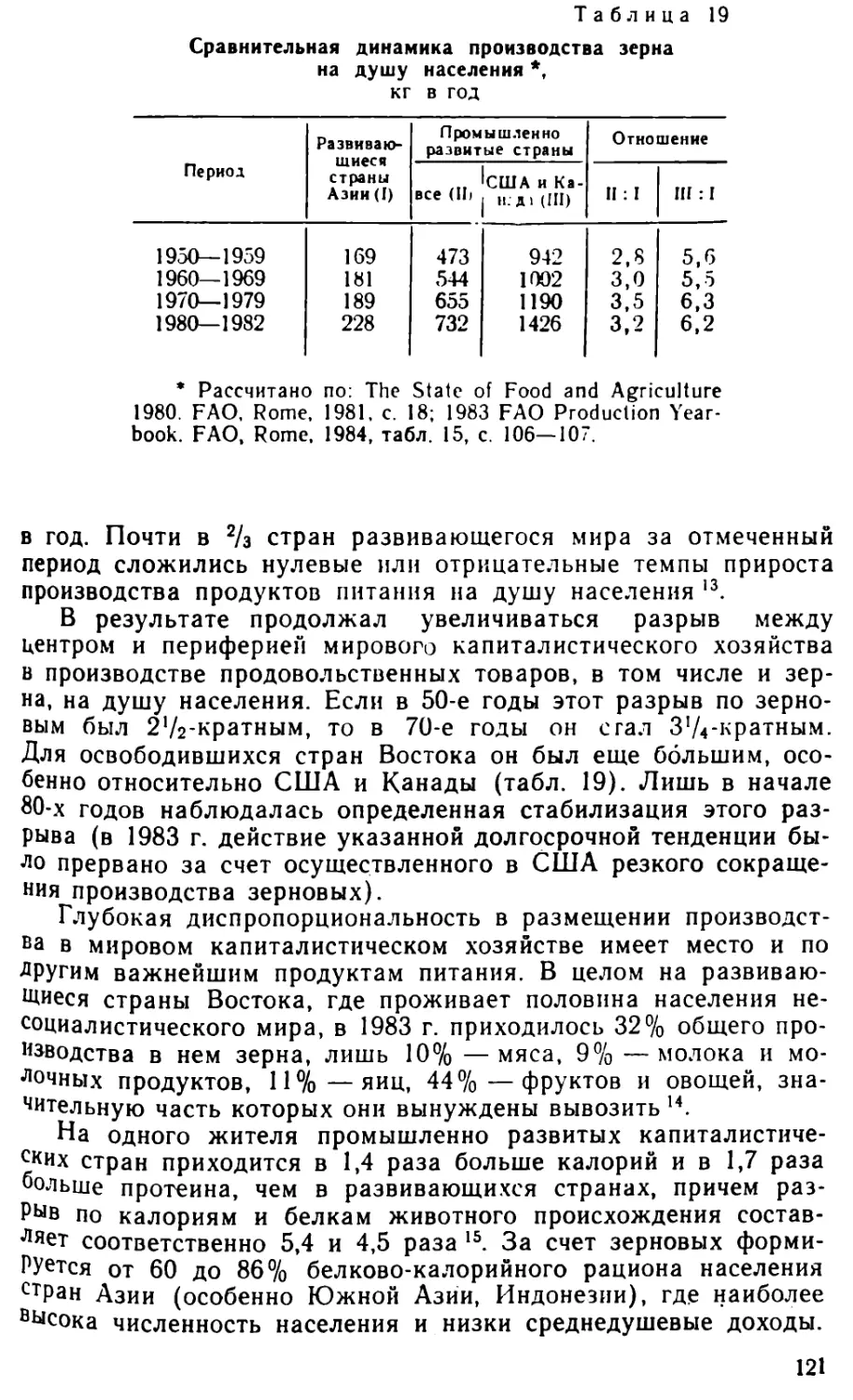

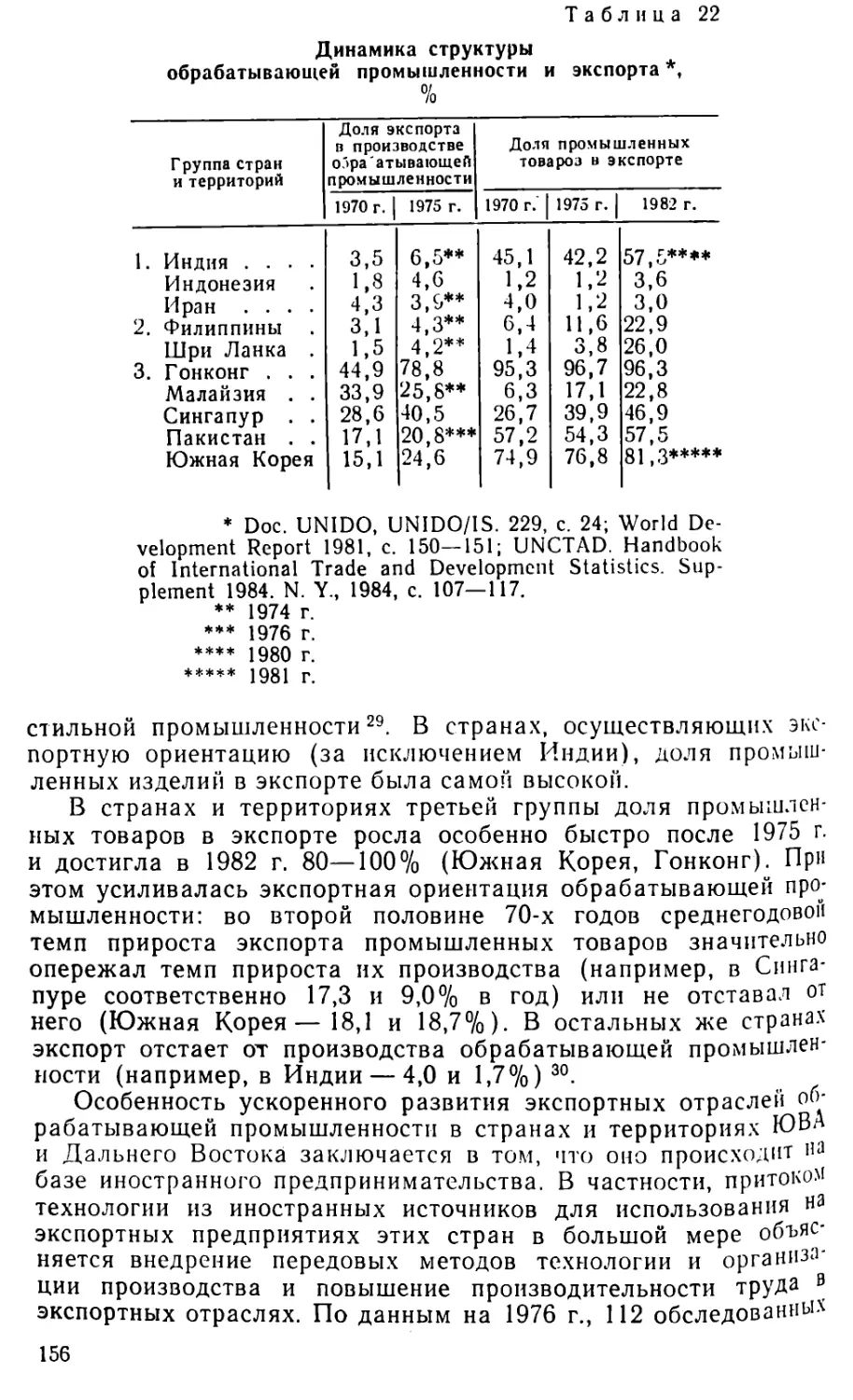

/

Автор: Былиняк С.А.

Теги: история история востока история капитализма капиталистическое государство кризис экономики

Год: 1986

Текст

МИРОВОЕ

КАПИТАЛИСТИЧЕСКОЕ

ХОЗЯЙСТВО

Н РАЗВИВАЮЩИЕСЯ

СТРАНЫ ВОСТОКА

АКАДЕМИЯ НАУК СССР L 3 J U У

Ордена Трудового Красного Знам.ни

Институт востоковедения

МИРОВОЕ

КАПИТАЛИСТИЧЕСКОЕ

ХОЗЯЙСТВО

И РАЗВИВАЮЩИЕСЯ

СТРАНЫ ВОСТОКА

ИЗДАТЕЛЬСТВО «НАУКА»

ГЛАВНАЯ РЕДАКЦИЯ ВОСТОЧНОП ЛИТЕРАТУРЫ

МОСКВА 1986

М64

Ответственный редактор

С. А. БЫЛИНЯК

В книге рассматриваются проблемы, связанные с включе-

нием молодых национальных государств в мировое капитали-

стическое хозяйство, эволюцией системы международной экс-

плуатации и неоколониализма. Особое внимание уделяется

сдвигам в международном разделении труда, экспансии моно-

полистического капитала, влиянию структурных и циклических

кризисов на экономику освободившихся государств, борьбе

развивающихся стран за перестройку международных эконо-

мических отношений.

..0604030000-153

М-----------------41 -86

013(02)-86

© Главная редакция восточной литературы

издательства «Наука*, 1986.

ВВЕДЕНИЕ

Послевоенный период, связанный с крахом колониальной

системы, ознаменовался усилением роли развивающихся стран

в мировом капиталистическом хозяйстве, а также втягиванием

большинства из них в международные экономические отноше-

ния. Это повлияло на эволюцию форм экономической зависи-

мости и механизм империалистической эксплуатации.

Существенные перемены были обусловлены энергетическим

кризисом. Возросло также значение ряда развивающихся стран

в промышленном международном разделении труда. Более за-

метная роль стала отводиться периферии в экспансии междуна-

родных монополий. Радикальные сдвиги произошли в системе

внешнего кредитования в связи с активным выходом развиваю-

щихся стран на международные рынки ссудного капитала. По-

высилось значение молодых государств в качестве рынков сбы-

та. И наконец, активизировалась борьба освободившихся стран

за новый международный экономический порядок.

Однако с начала 80-х годов этот процесс буквально по всем

отмеченным направлениям оказался заторможенным в резуль-

тате обострения структурного кризиса экономики капитализ-

ма. А это, в свою очередь, вызвало резкое падение темпов роста

во многих развивающихся странах. Как отмечается в Декла-

рации стран — членов СЭВ «Сохранение мира и международ-

ное экономическое сотрудничество»: «Экономическое развитие

освободившихся стран существенно осложняется, а нередко пол-

ностью парализуется под влиянием таких факторов, как ухуд-

шение условий обмена на мировых рынках, в частности вызван-

ного значительным падением реальных цен на сырьевые това-

ры, огромная внешняя задолженность, ужесточение предостав-

ления кредитов и сокращение средств, выделяемых развитыми

капиталистическими государствами для развивающихся стран» ’.

Как известно, в свое время в нашей науке о развивающихся

странах была выдвинута концепция зависимого развития. Как

отмечает Е. М. Примаков, появление ее «было вызвано зако-

номерным стремлением преодолеть недооценку роли внешних

факторов в развитии освободившихся стран. Эти факторы дей-

ствительно имеют весьма важное значение. Но распространение

концепции зависимого развития привело к преуменьшению ро-

ли внутренних факторов, которые в ряде случаев стали рассмат-

риваться лишь как агенты внешних сил. Между тем, по-види-

3

мому, необходимо акцентировать взаимосвязь, взаимовлияние

внешних и внутренних факторов» 2.

В самом деле, после завоевания политической независимо-

сти развивающиеся страны получили возможность проводить во

многом самостоятельную политику, в том числе активно регу-

лировать отношения с внешним миром. В результате внешние

факторы включаются в воспроизводственные процессы разных

стран в различных формах. И можно заметить, как в прошлом

во многом схожие между собой в экономическом отношении

страны теперь очень неодинаково вписываются в мировое хозяй-

ство. «Повинны» же в этом не столько сами по себе внешние

условия, сколько то, что они преломлялись по-разному в кон-

кретных внутренних ситуациях. Через внешние экономические

отношения проявляются как экзогенные (связанные с особыми

свойствами мирового хозяйства) факторы экономического роста,

так и эндогенные, накладывающиеся на внешние импульсы и

видоизменяющие их.

Но вследствие подобного переплетения импульсов внут-

реннего и внешнего происхождения выявить меру воздействия

каждого из них в чистом виде чрезвычайно сложно, особенно

если они действуют однонаправленно. Лишь при определенных

условиях, например при обострении кризисных явлений в ми-

ровом капиталистическом хозяйстве, когда внешние факторы

приобретают резко негативный характер, вырисовывается более

ясная картина. Так, в начале 80-х годов достаточно четко обо-

значилась не только сохраняющаяся сильная зависимость эко-

номического развития молодых государств в целом от внешней

среды, но и очень разная степень внешней уязвимости отдель-

ных стран. В то время как некоторые государства продемон-

стрировали определенную жизнеспособность и приспособляе-

мость, целый ряд других стран, в том числе и обладающих ем-

кими внутренними рынками, был отброшен резко назад в своем

поступательном движении, которое до той поры протекало ино-

гда в общем не безуспешно.

Разумеется, в отдельные периоды мирохозяйственные ус-

ловия по-разному воздействовали на экономику развивающихся

стран. Их ускоряющий эффект был наиболее заметен в 60-х го-

дах, когда мировое капиталистическое хозяйство развивалось

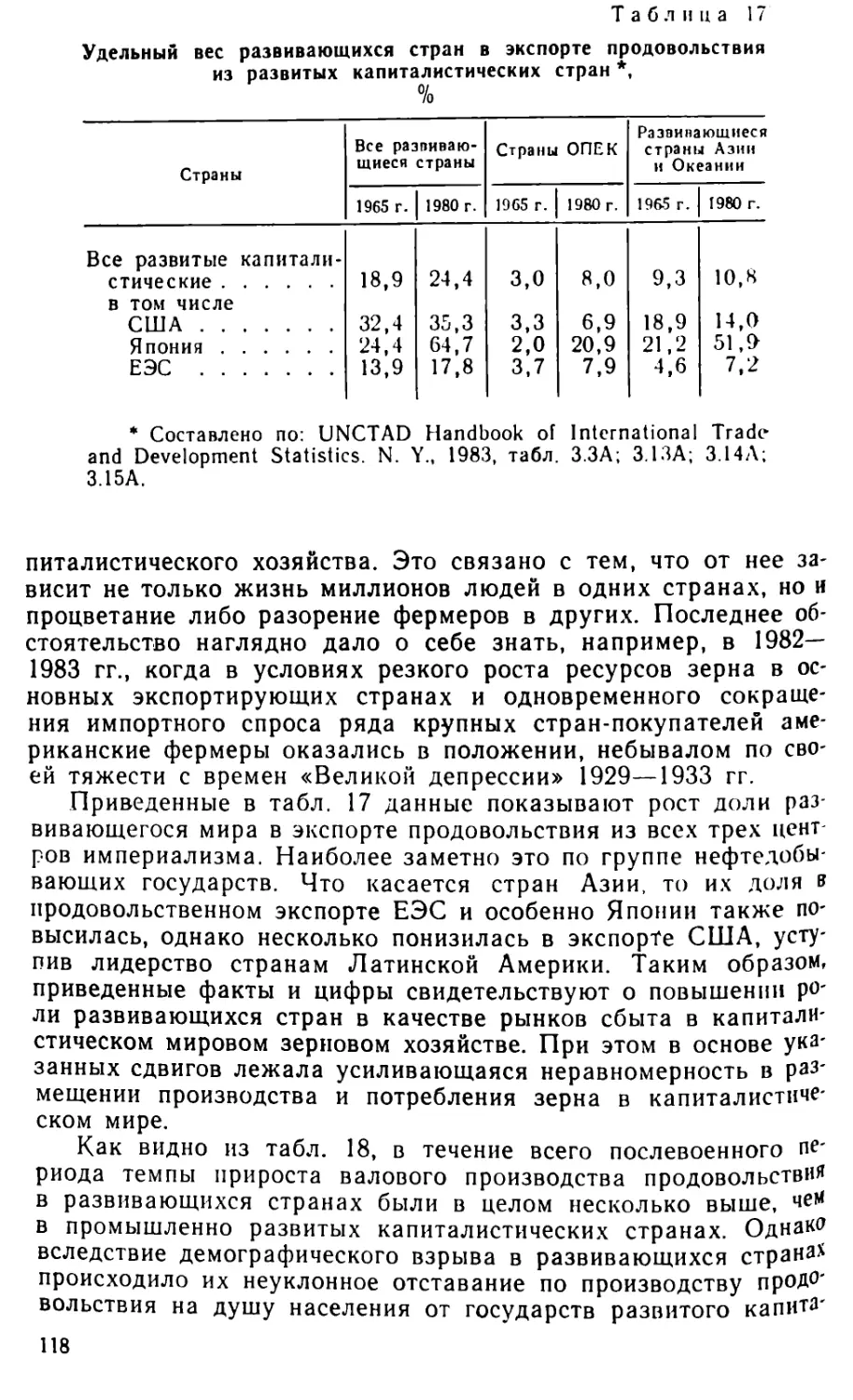

быстрее, чем в следующие десятилетия. В тот период в целом

наблюдалась взаимосвязь между темпами роста внешней тор-

говли и общественного продукта, что и послужило важным

стимулом усиления экспортной ориентации для ряда освобо-

дившихся стран. Однако воспроизводственный процесс, уско-

ренный в значительной степени внешними факторами, отличал-

ся низкой социальной отдачей, происходил так называемый

рост без развития. Затем, в 70-х годах, мировое капиталистиче-

ское хозяйство вступило в полосу затяжных трудностей, обус-

ловленных переплетением острейших циклических и структур-

ных кризисов. Вследствие этого воздействие внешних факто-

4

ров на экономику периферии изменилось в худшую сторону.

Однако мировой экономический кризис не сразу вызвал сни-

жение темпов роста развивающихся стран. Первоначально в

результате его лишь резко увеличилась несбалансированность

между валютными поступлениями и платежами и соответствен-

но возрос внешний долг, который впоследствии превратился

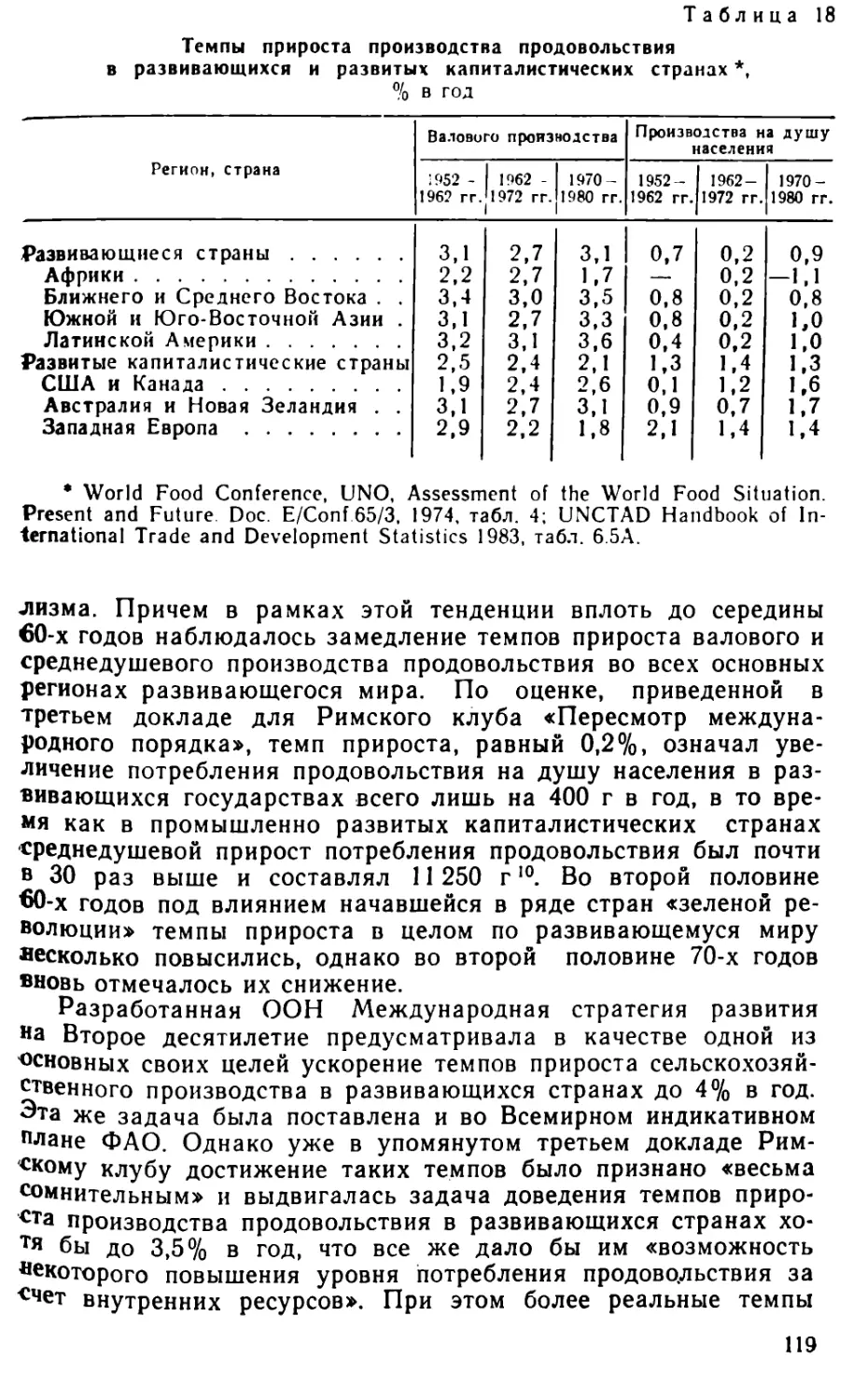

не только в острую социально-экономическую, но и политиче-

скую проблему развивающегося мира. Но, получив значитель-

ные внешние ресурсы в кредит, многие развивающиеся страны

практически не снизили свои темпы роста в условиях острей-

шего кризиса. Возникла видимость, что кризис воздействует

на периферию ограниченно. Это породило определенные иллю-

зии относительно соотношения внутренних и внешних условий

экономического роста. Но последствия роста в долг в сочета-

нии с другими внешними факторами (усиливающимся протек-

ционизмом, низким спросом на сырье и т. д.) не преминули

сказаться3. В первой половине текущего десятилетия темпы

увеличения общественного продукта многих развивающихся

стран были даже ниже темпов прироста населения.

Реакция развивающихся стран на эти кризисные последст-

вия вылилась в пересмотр их стратегий в сторону переноса цент-

ра тяжести на внутренние факторы экономического роста. Уси-

лилось их стремление крепить взаимное сотрудничество, углуб-

лять и расширять экономические связи с социалистическими

странами.

Уже сам факт существования социалистического содруже-

ства имеет большое значение для освободившихся стран.

Но, верные своему интернациональному долгу, социалистиче-

ские страны оказывают им также прямую разностороннюю по-

мощь. Между социалистическими и развивающимися странами

установилось широкое сотрудничество, которое охватывает

сферы торговых связей, экономического и научно-технического

содействия, подготовки кадров, культурного обмена и т. д. Ус-

пехи экономического строительства в социалистических стра-

нах, повышение эффективности их производства, укрепление на-

учно-технической базы и другие достижения в области эконо-

мики, образования, культуры служат надежным фундаментом

для разделения труда между мировой социалистической систе-

мой и развивающимися странами.

Всестороннюю поддержку социалистического содружества

получает движение освободившихся стран за новый междуна-

родный экономический порядок. Стержневым направлением

внешней политики социалистических государств является борь-

ба за ослабление угрозы войны и обуздание гонки вооружений,

что самым тесным образом связано с чаяниями освободивших-

ся стран перестроить международные экономические отноше-

ния на демократической основе. Всякое продвижение вперед

по пути ослабления угрозы войны и обуздания гонки воору-

жений содействует нормализации международного климата,

5

способствует демократизации международных экономических

отношений, повышению в них роли молодых государств.

Данный процесс исторически необратим. Но как повышение

экономической роли молодых государств сказывается на ха-

рактере их включенности в мировое капиталистическое хозяй-

ство? Как оно влияет на механизм империалистической эксплуа-

тации, на формы экономической зависимости? Каким образом

меняется экономическая значимость периферии для капитали-

стического центра? Какими путями происходят сдвиги от одно-

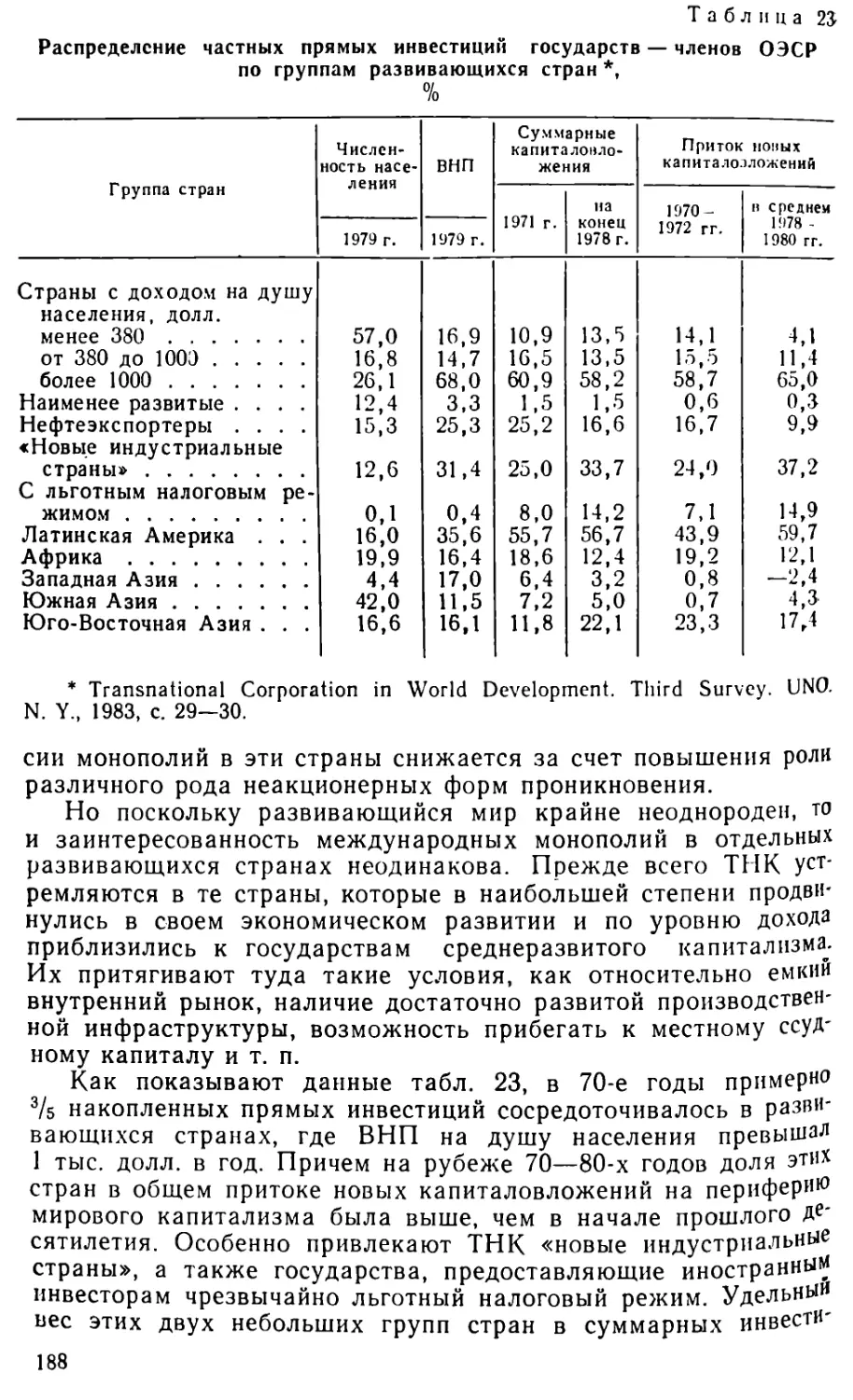

сторонней зависимости развивающихся стран к асимметричной

взаимозависимости? Какие изменения претерпевает система

неоколониализма? Именно эти вопросы находились в центре

внимания авторов данной монографии.

Исследование проведено на примере стран Востока. Одна-

ко для того чтобы лучше уяснить суть выявленных закономер-

ностей, необходимо было выйти за рамки чисто регионального

ракурса анализа, осуществить его на широком мирохозяйствен-

ном фоне. Авторы стремились также оттенить особенности стран

Востока с учетом латиноамериканского и африканского опыта.

Основное внимание в работе сосредоточено на новейших

тенденциях, связанных с переломным моментом вступления ка-

питалистического мирового хозяйства в полосу его структур-

ного кризиса. Но поскольку глубоко познать события сегодняш-

него дня возможно только на историческом фоне, то авторы, не

ограничивая себя какими-либо определенными хронологиче-

скими рамками, по мере научной необходимости совершали

экскурс в близкие или далекие от сегодняшнего дня годы.

Структурно работа построена следующим образом. В пер-

вой главе комплексно представлены отмеченные выше пробле-

мы, которые затем в той или иной степени конкретизируются в

ходе исследования. Следующий, самый крупный блок состоит

из четырех глав, в которых рассматриваются место и роль раз-

вивающихся стран в международном капиталистическом раз-

делении труда. В то же время мировая капиталистическая эко-

номика сцементирована в единое целое вывозом капитала, кото-

рый выполняет роль рычага интернационализации хозяйства.

Поэтому следующие две главы посвящены вывозу капитала в

двух его формах — предпринимательской и ссудной, а также

эволюции валютной системы капитализма. В одной из глав

исследуются взаимные экономические отношения развивающих-

ся стран. Выделение данной проблемы в особый предмет ана-

лиза обусловлено как актуальностью ее, так и в некотором ро-

де особыми свойствами внутрипериферийных экономических от-

ношений. И Наконец, завершается монография рассмотрением

проблем, связанных с борьбой развивающихся стран за но-

вый международный экономический порядок, поскольку дви-

жение за НМЭП, несмотря на пока разочаровывающие резуль-

таты его, будет в обозримой перспективе находиться в центре

политической активности молодых государств.

6

Монография написана следующими авторами: введение и

гл. 1—С. А. Былиняком; гл. 2 — М. С. Модилевским и

С. И. Шаталовым; гл. 3—В. А. Ганцким; гл. 4 — А. В. Хаха-

линым; гл. 5 — Е. Б. Арефьевой; гл. 6 — А. В. Хахалиным и

В. А. Ганцким; гл. 7 — Я. Я. Мелкумовым; гл. 8 — Т. П. Огар-

ковой, А. А. Лазаревским, Л. А. Чистяковой; гл. 9 — Л. И. Чер-

норуцкой.

Глава 1

ЭКОНОМИЧЕСКИЙ НЕОКОЛОНИАЛИЗМ

Мирохозяйственные категории являются вторичными, про-

изводными. Каждая страна выносит за свои пределы органиче-

ски присущие ей отношения, наполненные соответствующим

социально-классовым содержанием. Поэтому империалистиче-

ские державы предстают в мировом капиталистическом хозяй-

стве в роли исконных эксплуататоров. Это устойчивая сущ-

ность мирового капиталистического хозяйства, но механизм за-

висимости и эксплуатации, их формы весьма подвижны. Осо-

бенно это относится к системе неоколониализма, который опи-

рается на чувствительные экономические рычаги, а не на си-

стему внеэкономического принуждения, как это было в коло-

ниальную эпоху.

Известно также, что экономическая зависимость обуслов-

лена отсталостью и воспроизводится ею. Однако примечатель-

но, что и ускоренное экономическое развитие некоторых пери-

ферийных стран и даже выравнивание их ВНП на душу на-

селения по сравнению с некоторыми западными государствами

далеко не всегда делало их экономически более независимыми.

Оказалось, что нужны определенные предпосылки для того,

чтобы экономическое развитие опосредовалось движением в

сторону независимости. И очень важная среди них — изменение

характера включенности в мировое капиталистическое хозяй-

ство.

Вследствие этого исследование проблемы включенности раз-

вивающихся стран в мировое капиталистическое хозяйство

приобретает решающее значение при рассмотрении категории

экономической зависимости. Логический переход от исследова-

ния характера включенности развивающихся стран в мировое

капиталистическое хозяйство к проблеме их экономической за-

висимости (степени асимметричной взаимозависимости) должен

совершаться фронтально и последовательно через различные

блоки отношений. С нашей точки зрения, при этом прежде все-

го должны приниматься во внимание экономическая значимость

периферии для центра, структуры внешнеэкономических пото-

ков и механизм, управляющий их движением, система и мас-

штабы международной эксплуатации, сочетание внутренних и

внешних факторов экономического роста, внешние ограничите-

ли, препятствующие проведению самостоятельной экономиче-

8

ской политики. В определенной последовательности эти блоки

отношений представлены на схеме.

Эволюция экономического неоколониализма

Хотя еще в середине нашего века колониализм был окон-

чательно разрушен ударами национально-освободительного дви-

жения, устои мирового капиталистического хозяйства сохрани-

лись. И сегодняшние события полностью подтверждают вывод,

сделанный еще на международном Совещании коммунистиче-

ских и рабочих партий в Москве в 1969 г., о том, что «и те-

перь, после крушения основных устоев колониальной системы

империализма, неотъемлемой его чертой продолжает оставать-

ся ограбление природных богатств и эксплуатация труда на-

селения более слабых и менее развитых стран, хотя империали-

сты и вынуждены теперь действовать хитрее, грабить более

замаскированно»’. Таким образом, крах колониализма создал

предпосылки для изменения отношений между периферией ми-

рового капиталистического хозяйства и его центром. А сохра-

нение мирового капиталистического хозяйства ограничило мас-

штабы перемен. В результате взаимодействия этих двух тенден-

ций родились неоколониалистские отношения.

Понятие «неоколониализм» подразумевает как наличие пе-

9

ремен, так и их ограниченность. С одной стороны, это новые

отношения, отличные от тех, которые были свойственны ста-

рому колониальному порядку, и на это указывает приставка

«нео». Но, с другой стороны, между системами новых и старых

отношений существует тесная преемственность, которая выра-

жена прежде всего в сохранении экономической зависимости

бывших колоний и их эксплуатации. Поэтому корень слова ос-

тался прежним.

В неоколониалистских отношениях прослеживаются две ос-

новные черты. Во-первых, тенденция к закреплению перифе-

рии в качестве зависимого звена, тесно привязанного к ми-

ровому капиталистическому хозяйству. Во-вторых, стремление к

утверждению такой системы отношений, которая позволяла бы

капиталистическому центру наращивать масштабы международ-

ной эксплуатации. При неизменной важности первого направ-

ления очевидна тенденция усиления второй линии. Думается,

что некоторое ослабление экономической заинтересованности

центра в периферии, свойственное тому времени, когда старые

формы внеэкономического принуждения рушились, а новые, нео-

колониалистские, еще только формировались, осталось позади.

По мере экономического роста молодых государств, структур-

ных изменений в их хозяйстве возрастает и их привлекатель-

ность в качестве объекта неоколониалистской эксплуатации.

Новые возможности извлечения прибылей, открывшиеся перед

монополистическим капиталом, внесли также коррективы в по-

литику неоколониализма, заставив его отказаться от сдержи-

вания структурной перестройки экономики в развивающихся

странах, и прежде всего их индустриализации.

Эволюцию неоколониалистских отношений можно просле-

дить в рамках следующих двух его периодов: первый — с нача-

ла краха колониализма до середины 60-х годов; второй — с се-

редины 60-х годов до настоящего времени. При этом во втором

периоде можно обозначить два подпериода: относительно корот-

кий «докризисный» и «кризисный», начавшийся с середины

70-х годов.

В первый период быстро складывался новый внутренний

хозяйственный механизм развивающихся стран в условиях их

политической независимости. Они получили возможность прово-

дить значительно более самостоятельную экономическую поли-

тику с учетом своих коренных интересов. Поэтому внешние

факторы стали включаться в воспроизводственные процессы в

сильно видоизменившихся по сравнению с колониальными вре-

менами формах. Именно в этом прежде всего проявлялись

реальные достижения по ослаблению экономической зависимо-

сти периферии. Важное значение имел протекционизм, который

мог последовательно проводиться только в условиях политиче-

ской независимости. Он в известной мере оградил националь-

ное предпринимательство от иностранной конкуренции, сыграл

важную роль в расширении внутренних рынков.

10

В конце 40-х — начале 50-х годов на Востоке происходил

быстрый распад устоев колониальных экономических империй.

Укреплению экономической независимости молодых государств

во многом содействовал развал стерлинговой зоны, а также от-

мена преференциального торгового режима бывшей Британской

империи. Как известно, в пределах стерлинговой зоны перифе-

рийные страны-участницы могли достаточно свободно выбирать

рынки сбыта для своих товаров. Но выручка от экспорта по-

ступала в централизованный пул, контролируемый метрополией.

Этот механизм до предела ограничивал возможности перифе-

рийных стран выбирать себе торговых партнеров и диверсифи-

цировать внешнеэкономические связи. Поэтому не удивительно,

что с первых же лет независимости пул стал источником ост-

рейших противоречий. Однако окончательно ликвидирован он

был лишь в 60-е годы. Крах пула имел большое значение для

стран Востока. У них появилась возможность диверсифициро-

вать свои внешнеэкономические связи и, что особенно важно,

крепить контакты с социалистическими государствами.

В колониальный период многие колонии и зависимые стра-

ны в принудительном порядке выступали в качестве кредито-

ров империалистических держав. А это значило, что они потреб-

ляли товаров и услуг меньше, чем производили. Выкачка ресур-

сов подобным способом была одной из причин низкой нормы

накопления и медленных темпов экономического роста стран

Востока. После завоевания политической независимости, когда

молодые государства приступили к реализации экономических

программ, у них возникла острая необходимость во внешних

финансовых ресурсах. Однако из-за крайней отсталости мно-

гие из них не могли привлекать ссудный капитал на обычных

коммерческих условиях и выплачивать высокие проценты. Да и

сам рынок ссудного капитала находился тогда в состоянии

крайнего упадка. Этими обстоятельствами в значительной сте-

пени было обусловлено появление с середины 50-х годов <офи-

циальной помощи на развитие» (ОПР). Воспользовавшись труд-

ными для молодых государств обстоятельствами, неоколониа-

лизм, пойдя на определенные издержки, включил в свой арсенал

это новое средство — льготные займы и субсидии.

С тех пор политика «помощи» проделала значительную эво-

люцию. Сейчас ОПР в системе неоколониалистских отношений

по причинам, которые изложены далее в данной работе, значит

меньше, чем это было в период ее «расцвета» — в 50—60-х го-

дах. Однако, поскольку спрос на льготные займы и субсидии

намного превышает их предложение, этот рычаг часто исполь-

зуется в качестве средства неоколониалистского давления на

развивающиеся страны, когда другие приемы не срабатывают.

Вывозя льготный государственный капитал на периферию,

центр также помогает наращивать туда товарный экспорт, сти-

мулирует вывоз частного капитала и в конечном счете цемен-

тирует систему неоколониализма.

11

Таким образом, внеэкономические формы империалистиче-

ской эксплуатации подвергались быстрому разрушению, и одно-

временно закладывались основы новых, неоколониалистских от-

ношений. В результате связи периферийных стран с мировым

капиталистическим хозяйством спрямились, и они из придатка

к экономике отдельных метрополий превратились в составную,

хотя, само собой разумеется, неравноправную часть этого хо-

зяйства 2.

К середине 60-х годов уже сформировалась довольно изощ-

ренная система неоколониалистских отношений, во многом от-

личных от прежних, колониальных. Однако их вещественно-ма-

териальный фундамент мало изменился, продолжая базировать-

ся на аграрно-сырьевой специализации, хотя мировая торговля

расширялась преимущественно за счет экспорта промышленных

товаров.

Своеобразие отношений заключалось и в том, что дви-

жение товаров и услуг регулировалось главным образом ры-

ночным механизмом, а в вывозе капитала преобладали государ-

ственные займы и субсидии, динамика которых определяется

нерыночными факторами. Но с середины 60-х годов на-

метились сдвиги в международной специализации производства

стран Востока, а затем стала меняться и структура вывоза ка-

питала, произошла его так называемая приватизация, возросла

доля частного капитала в его потоке. Так начался следующий

период в эволюции неоколониализма, закономерности и тен-

денции которого преимущественно и рассматриваются в дан-

ной главе.

Неоколониалистское

разделение труда

Как и в колониальный период, экспорт многих развиваю-

щихся стран состоит в основном из сырьевых и сельскохозяйст-

венных товаров. На них приходится около 4А экспортной вы-

ручки, а на промышленные товары — немногим более Vs- Одна-

ко, во-первых, доля промышленных товаров в экспорте к нача-

лу 80-х годов повысилась в два раза по сравнению с серединой

60-х годов. Во-вторых, в середине 70-х и начале 80-х годов про-

изошло резкое повышение цены на нефть, и это сильно по-

влияло на структуру экспорта. Главным образом по этой при-

чине удельный вес нефти и нефтепродуктов в экспорте разви-

вающихся стран повысился с примерно '/з в середине 60-х го-

дов до почти 2/з в начале 80-х годов. Если исключить нефть,

то на сырье и сельскохозяйственные товары в середине 50-х го-

дов придется свыше 4/s, а в начале 80-х годов — около поло-

вины общего объема экспорта развивающихся стран, а другую

половину составят промышленные товары3. У нефтеимпорти-

рующих государств на промышленные товары падает более по-

12

ловины экспортной выручки. Но, конечно, не следует преувели-

чивать масштабы происшедших перемен, поскольку подавляю-

щая часть промышленных товаров вывозится из небольшой

группы стран.

Рост экспорта промышленных товаров из молодых госу-

дарств в среднем за 1970—1980 гг. составил 12,8%, в два раза

превысив темпы развитых капиталистических стран4. Это сви-

детельствует о наличии определенных сравнительных преиму-

ществ, которыми обладали в прошлом десятилетии развиваю-

щиеся страны в производстве ряда промышленных изделий, и

о повышении их конкурентоспособности. Согласно оценке ор-

ганизации «Юропиэн Менеджмэнт Форум» (Женева), из чис-

ла обследованных периферийных стран и территорий наиболее

конкурентоспособной в 1984 г. была признана Южная Корея.

Она заняла в классификации 18-е место. При этом Франция

шла строчкой ниже, за ней следовала Малайзия, лишь 21-е ме-

сто было признано за Италией. Далее расположились Брази-

лия, Турция, Испания, Индия, Мексика, а замыкали список

Португалия и Греция5.

Но, конечно же, о конкурентоспособности развивающихся

стран можно говорить применительно только к узкому кругу

промышленных товаров, производство которых обычно не яв-

ляется наукоемким и технологически сложным. На один лишь

текстиль в 1982 г. приходилось 6% экспорта развивающихся

стран, а на все прочие промышленные изделия—15,8% 6.

В значительных размерах развивающиеся страны экспортируют

и такие «традиционные» товары, как обувь, изделия из кожи,

игрушки и т. п., а также ряд изделий бытовой электроники, ча-

сы, оптические приборы и некоторые другие товары, которые

утратили свою технологическую новизну и производство кото-

рых стандартизировано. Доля развивающихся стран в мировом

экспорте в 1982 г. составляла 26%, в экспорте промышленных

товаров равнялась 11%, а в экспорте изделий машиностроения

оценивалась всего лишь в 3,5% 7.

Достижения в области экспорта промышленной продукции

периферийными странами неразрывно связаны с тем, что в

стратегиях развития приоритет обычно отдавался индустриа-

лизации. Однако налаживание экспортного промышленного

производства имеет свою специфику, и понятия «основные про-

изводители» и «основные экспортеры» промышленных изделий

в рамках развивающегося мира не всегда совпадают. Так, Бра-

зилия прочно занимает первое место среди развивающихся

стран как производитель промышленных товаров, и на нее при-

ходится более 1/5 их выпуска. Но как экспортер она стоит лишь

на 6-м месте, и ее доля равна только 6%. Гонконг же в табеле

о рангах как производитель промышленных товаров находит-

ся на 12-м месте, а как экспортер — на 2-м. Сингапур занимает

соответственно 16-е и 3-е места. Крупнейшие производители

промышленных товаров (Бразил ’.ают

111111 ”

свыше 2/б промышленного производства, но их экспорт равен

примерно 10% общего объема экспорта развивающимися стра-

нами. А на долю трех государств и территорий Юго-Восточной

и Восточной Азии (Южная Корея, Гонконг, Сингапур) прихо-

дится почти 2А экспорта промышленных товаров, хотя произво-

дят они менее */ю периферийной промышленной продукции8.

Эти различия в немалой степени обусловлены тем, что в одних

случаях стратегии ориентировали индустриализацию на срав-

нительно емкие внутренние рынки, а в других — после корот-

кого периода импортзамещения делалась ставка на междуна-

родную специализацию и экспортную ориентацию.

Импортзамещающая стратегия осуществляется под протек-

ционистской защитой, орудиями которой являются высокие им-

портные пошлины и нетарифные ограничения. В результате в

стране, вставшей на путь протекционизма, повышаются внут-

ренние цены, а это сказывается на экспортной конкурентоспо-

собности. Чтобы усилить ее, нередко используются методы го-

сударственного стимулирования и субсидирования экспорта.

Но этот механизм, как показывает практика, часто далеко не

в полной мере выправляет ценностные перекосы. И хотя из-

вестно немало случаев, когда предприятия, начинавшие свое

производство на внутренний рынок, затем частично переходили

на экспортную ориентацию, все же подобный путь тернист. Осо-

бенно проблематичен он для предприятий, принадлежащих

ТНК, поскольку их зарубежная активность может нарушить су-

ществующий раздел рынков и усилить конкуренцию между фир-

мами, подконтрольными одной и той же монополии.

Предприятия, работающие на внутренний рынок, часто бы-

вают недостаточно высоко технически оснащены, чтобы выдер-

живать конкуренцию за рубежом. И это относится не только

к национальным компаниям, но и к фирмам с участием ино-

странного капитала. Как известно, усиление протекционизма в

развивающихся странах после завоевания ими политической

независимости привело к тому, что монополии стали замещать

экспорт товаров инвестициями в предприятия, работающие на

внутренний рынок. Но их техническая оснащенность и техноло-

гические процессы на них нередко оказывались на низком уров-

не, поскольку высокие внутренние цены уже сами по себе га-

рантировали достаточную прибыльность и не стимулировали

технические новшества.

В общем, хотя неодолимого барьера между промышлен-

ным развитием, ориентированным на внутренний рынок и на

внешний, не существует, но не следует и преуменьшать труд-

ности этого перехода и уж тем более рассматривать его как ав-

томатический процесс. Для стратегии импортзамещения прием-

лем один хозяйственный механизм, а для внедрения в промыш-

ленное международное разделение труда нужен другой, и про-

блема их сочетания достаточно сложна.

В ряде государств, придерживающихся экспортной промыш-

14

ленной ориентации, важная роль отводится промышленным

экспортным зонам. Создаются они и в странах, где промыш-

ленность, ориентированная на экспорт, не играет ведущей роли

(например, в Индии). Наиболее широко экспортные зоны на-

саждались в 70-х годах. К началу текущего десятилетия на

территории 30 развивающихся государств и территорий функ-

ционировали эти зоны. Наибольшее число зон было дислоци-

ровано в Азии, где их насчитывалось 26, в Латинской Аме-

рике — соответственно 20. В первой половине 80-х годов ста-

дию становления проходило более 30 зон примерно в 20 раз-

вивающихся странах9.

Предприятия, находящиеся на территории промышленных

экспортных зон, практически без ограничений могут импортиро-

вать товары, пользуются льготами при налогообложении и

имеют другие преимущества. Экспортные зоны расположены

обычно в приморских районах, что дает возможность транспор-

тировать продукцию с наименьшими издержками в центры ка-

питализма, которые являются ее главными потребителями.

В зонах наряду с компаниями, принадлежащими иностран-

ному капиталу, действуют и национальные предприятия. Од-

нако основная цель зон все же заключается в том, чтобы при-

влекать иностранные инвестиции. При этом вразрез с широко

распространенной в развивающемся мире практикой смешанных

предприятий в зонах допускается 100%-ное владение акциями

иностранным вкладчиком.

При создании экспортных зон обычно ставятся следующие

основные задачи. Во-первых, получить новую технологию через

каналы ТНК. Во-вторых, использовать иностранные компании

для повышения квалификации рабочей силы и инженерно-тех-

нического персонала. В-третьих, смягчить остроту безработицы.

В-четвертых, увеличить валютные поступления.

Обычно технологический эффект экспортных зон оценива-

ется невысоко. Это обусловлено как тем, что предприятия в

зонах нередко находятся в полной иностранной собственности,

затрудняющей доступ национального предпринимательства к

технологии, так и тем, что ТНК в зонах в большей мере осно-

вывают свою стратегию на дешевизне рабочей силы, нежели на

технологических новшествах. Однако некоторые страны не те-

ряют надежды на то, что им удастся добиться желаемых для

них сдвигов. С этой целью перед иностранным инвестором ши-

ре открывается внутренний рынок, если он для производства

экспортной продукции использует передовую технологию.

Из-за относительно низкого уровня технологии, используе-

мой в зонах, последние не могут вносить существенного вкла-

да и в повышение квалификации рабочей силы. И все же, если

рассматривать общую тенденцию, то можно заметить, что труд

в экспортных зонах становится более квалифицированным. Осо-

бого внимания заслуживает тот факт, что инженерно-техниче-

ские кадры среднего уровня (в отличие от высшего управлен-

ье

ческого персонала) все больше пополняются за счет местных

граждан. В перспективе по мере распространения новейшей

технологии сохранение экспортных зон возможно только при

повышении квалификации рабочей силы. Это обстоятельство

учитывается в странах, придерживающихся экспортной ориен-

тации, и они принимают соответствующие меры.

Вклад экспортных зон в снижении уровня безработицы в це-

лом по развивающемуся миру незначителен. В зонах работает

около 1 млн. человек, что равно примерно 2.5% официально

зарегистрированной рабочей силы в обрабатывающей промыш-

ленности молодых государств. Однако, например, в Малайзии

в экспортных зонах занято около ’А части рабочих. Существен-

на их роль в обеспечении занятости в некоторых малых стра-

нах. Поскольку внедрение новейшей технологии сопряжено с

выталкиванием рабочей силы из производства, то даже в тех

странах, где экспортные зоны будут развиваться, вклад их в

рассасывание безработицы вряд ли повысится.

Пожалуй, главное, из чего исходят развивающиеся страны,

создавая экспортные зоны,— это увеличение с их помощью ва-

лютной выручки. В какой-то мере эти расчеты оправдываются,

несмотря на то что при производстве экспортной продукции ино-

странные фирмы используют много импортного сырья, полуфаб-

рикатов, комплектующих узлов, деталей, в результате чего ва-

лютные поступления принимающей страны значительно сни-

жаются. Предприятия ТНК замкнуты в рамках их произво-

дящей и сбытовой сети, в то время как их связи с местными

предприятиями отлажены слабо. Иногда все же местные пред-

приятия работают по контрактам с ТНК на основе коопера-

ционных соглашений. Такие контакты обычно имеют место, ес-

ли они вписываются в глобальную стратегию ТНК. Инициати-

вы же, идущие от принимающей страны, наталкиваются на

глухую стену.

Таковы замыслы и реальные результаты от функциониро-

вания промышленных экспортных зон. Не отрицая некоторой

позитивной их роли, эксперты ООН в исследовании, посвящен-

ном деятельности ТНК, приходят к выводу о том, что посколь-

ку жизнеспособность экспортных зон зависит от планов транс-

национальных компаний, то основывать на них стратегию про-

мышленного развития было бы неразумно 10.

Таким образом, в' наиболее благоприятный период (сере-

дина 60-х — конец 70-х годов) для развивающихся стран им

удалось несколько изменить свое положение в международ-

ном разделении труда. Изменения эти не поколебали основ

экономической зависимости, но именно с них фактически на-

чался переход от колониального к неоколониалистскому ме-

ждународному разделению труда. Сдвиги в сторону неоколониа-

листского разделения труда, закрепляющие за развивающимися

странами «нижние этажи» промышленного производства,— од-

но из направлений структурной перестройки мирового капита-

16

диетического хозяйства, позволяющее капиталистическому цент-

ру сосредоточить усилия на наиболее эффективных видах

производства. Они обусловлены объективными причинами, из-

менениями в характере производительных сил под влиянием на-

учно-технического прогресса. И так же как структурная пере-

стройка в целом, неоколониалистское разделение труда реа-

лизуется через кризис, который выражается прежде всего в уси-

лении протекционизма, встающего на пути экспорта товаров

из развивающихся стран.

Но если до недавнего времени угроза для промышленного

экспорта из развивающихся стран усматривалась исключитель-

но в протекционизме, а сравнительные преимущества работали

в их пользу (особенно в отношении трудоемких товаров), то

сейчас в связи с внедрением новой трудосберегающей техно-

логии (микропроцессоров, роботов, станков с программным уп-

равлением, гибких автоматических линий) молодые государства

утрачивают свои преимущества, основанные на низком уровне

заработной платы. Как стало принято писать, новая технология

бросает «вызов» развивающимся странам.

Не вызывает сомнений, что внедрение новейшей технологии

смещает акцент в сравнительных преимуществах в междуна-

родном промышленном разделении труда на научно-техниче-

ские факторы. Различия между странами, продвигающимися по

пути экономического прогресса и терпящими неудачи, во все

большей степени будут определяться их возможностями адап-

тироваться к новейшей технике и технологии. Но из этого от-

нюдь не следует, что первый вариант абсолютно исключен для

всех периферийных стран. Хотя, конечно, даже наиболее «про-

двинувшиеся» из них будут идти со значительным отставанием

по сравнению с ведущими капиталистическими странами, среди

которых, в свою очередь, заметны немалые различия ”.

В обзоре журнала «Девелопмент Форум», посвященном ито-

гам 4-й Генеральной конференции ЮНИДО, состоявшейся в

1984 г., признается, что внедрение новейшей технологии ведет

к изменению сравнительных преимуществ в ущерб молодым го-

сударствам. Вследствие этого не только затрудняется создание

новых промышленных предприятий экспортной ориентации, но

и свертывается деятельность старых. В то же время отмечается,

что в краткосрочной перспективе развивающимся странам сле-

дует разрабатывать свои стратегии таким образом, чтобы сни-

жать неблагоприятный социально-экономический эффект от

внедрения новейшей технологии. Это представляется в общем

реальным, поскольку распространение ее пока не заходит слиш-

ком далеко. Что же касается долгосрочных перспектив, то, как

указывалось на конференции ЮНИДО, технологические новше-

ства не только бросают «вызов» развивающимся странам, но и

предоставляют им определенные благоприятные возможности ,2.

При этом следует иметь в виду не только промышленное ис-

пользование новейшей технологии, но и внедрение ее в сферы

2 Зак. 1

17

управления, инженерно-технического обеспечения, информацион-

ного дела, куда она, судя по всему, будет проникать быстрее,

чем в промышленность.

До сих пор научно-технический прогресс внедрялся нерав-

номерно не только в разные отрасли, но и в отдельные виды

производств. Эта закономерность пока прослеживается и на

новом витке научно-технической революции. Так, в Японии, за-

нимающей первое место в капиталистическом мире по исполь-

зованию промышленных роботов, до 3/4 их сосредоточено в тран-

спортном машиностроении, приборостроении |3. В целом по

капиталистическому миру в начале 80-х годов на автомобиле-

строение приходилось около половины роботов. По некоторым

прогнозам, до конца текущего десятилетия автомобилестрое-

ние будет предъявлять основной спрос на них14. Но вместе с

тем возрастающая универсальность и гибкость роботов способ-

ствует расширению сферы их применения. Так, в связи с по-

явлением новых типов роботов стал быстро возрастать спрос

на них в электронной промышленности. И все же внедрение

роботов пока еще наталкивается на их недостаточную надеж-

ность, несоответствие технических параметров индивидуальным

потребностям заказчиков, на сложности комплектации, длитель-

ные сроки освоения и окупаемости, на проблему подготовки

обслуживающего персонала 15.

Аргументы в пользу неизбежного свертывания трудоемкого

экспортного производства в развивающихся странах обычно ос-

новываются на данных о выравнивании затрат на живой труд

по мере автоматизации производства. В результате этого дей-

ствительно сокращаются сравнительные преимущества разви-

вающихся стран и территорий. Так, президент южнокорейской

палаты электронной промышленности Ким, сетуя на то, что

в результате внедрения новой технологии Южной Корее стало

труднее зарабатывать валюту на экспорте телевизоров, утвер-

ждал, что «стоимость производства телевизоров в Южной Ко-

рее и США стала практически сопоставимой» 16. Но заметим,

именно «сопоставимой», а не более высокой. Это подтвержда-

ется и некоторыми другими данными 17.

Расходы на заработную плату выступают, безусловно, в ка-

честве важного фактора сравнительных преимуществ разви-

вающихся стран при производстве трудоемких товаров. И то,

что при внедрении новейшей технологии их доля в цене то-

вара резко падает, конечно, сильно подрывает конкурентные

позиции развивающихся стран. И все же не только этот фак-

тор определяет конкурентоспособность, и не только этот мотив

способствует экспансии ТНК. Как отмечает К. Гилл, член Ге-

нерального совета Британского конгресса тред-юнионов, «моно-

полии научились экспортировать рабочие места вместо това-

ров. Эти меры вызваны стремлением ТНК воспользоваться раз-

ницей в заработной плате, условиях труда, социальном зако-

нодательстве, налогообложении, формах и размерах государ-

18

ственной помощи, т. е. всем, что позволяло бы увеличить при-

были» |Я.

В этой связи хотелось бы обратить особое внимание на

трансфертные цены, механизм которых, по некоторым оценкам,

позволяет ТНК повышать прибыль в два раза. Если произ-

водство ТНК будет сосредоточено на территории одной страны,

то монополия не сможет воспользоваться не только трансферт-

ными ценами, но и «налоговыми гаванями». Рассредоточение

производства и включение в свою сеть периферии необходимо

ТНК и для циклического регулирования производства, посколь-

ку спад в развитых капиталистических и развивающихся стра-

нах часто происходит в разное время. Вынос производства на

периферию используется ТНК в борьбе с профсоюзами, заба-

стовочным движением. И не случайно проблемы экспортных зон

и засилья в них международных монополий являются предме-

том пристального внимания в международном профсоюзном

движении, а задача солидарности рабочих в развитых капи-

талистических странах и пока еще плохо организованных тру-

дящихся в экспортных зонах остро стоит на повестке дня.

И наконец, нельзя сбрасывать со счетов политические фак-

торы, которые в ряде случаев оказывают решающее влияние

на международные экономические связи, сдерживая или стиму-

лируя их. Так, продвижение Южной Кореи по пути экспортной

ориентации во многом было обусловлено поддержкой, которую

ей оказывал ее стратегический союзник — США. Как известно,

вынашиваются планы создания Тихоокеанского сообщества, ку-

да предполагается вовлечь страны Юго-Восточной Азии и Даль-

него Востока, на территории Которых, как уже отмечалось, и

сосредоточены главные центры периферийного экспортного про-

мышленного производства. И можно предположить, что не по-

следнее место в этих планах уделено втягиванию данного ре-

гиона в международное капиталистическое разделение труда.

Характеризуя механизм мирового капиталистического хозяй-

ства, В. Л. Тягуненко отмечал, что он весьма гибок, «быстро

приспосабливается к новым условиям, меняя формы связей и

зависимости, но остается существо — обеспечение более эффек-

тивного функционирования капиталистического хозяйства как

мировой системы социально-экономических отношений»19.

И думается, что эта эффективность (прежде всего, конечно, в

интересах ведущих капиталистических держав) в конечном сче-

те несовместима с выталкиванием периферии из промышлен-

ного разделения труда, поскольку в одни виды производств на-

учно-технический прогресс проникает быстрее, а в другие —

медленнее.

Рассмотренные проблемы, связанные с внедрением новей-

шей технологии, относятся преимущественно к экспорту тру-

доемких товаров. Однако в прошлом спрос именно на эти из-

делия развивающихся стран рос наиболее быстрыми темпами.

В рамках всего мирового хозяйства импорт «новых трудоемких

2*

19

Таблица 1

Доля товаров, прошедших переработку,

в общем объеме экспорта *,

%

Тозар 1972 г. 1982 г.

Олово 84,7 93,9

Алюминий 59,4 72,8

Медь 69,1 55,9

Цинк 20,1 31.1

Железо 13,0 30,7

Фосфаты 11,3 20,0

Вольфрам 4,6 15,5

Продукты пальмы . 84,5 96,0

Джут 71,9 88,0

Кожа 64,6 82,3

Сизаль 38,6 79,4

Хлопок 36,3 62,8

Сахар * . 42,8 46,8

Древесина 29,8 33,8

Мясо . . 20,1 31,1

Какао 19,9 25,6

Каучук 3,5 21,1

Табак 3,9 19,9

Рыба 4,6 15,5

Кофе 2,5 3,8

* UNCTAD Statistical Pocket Book.

N. Y„ 1984, c. 46.

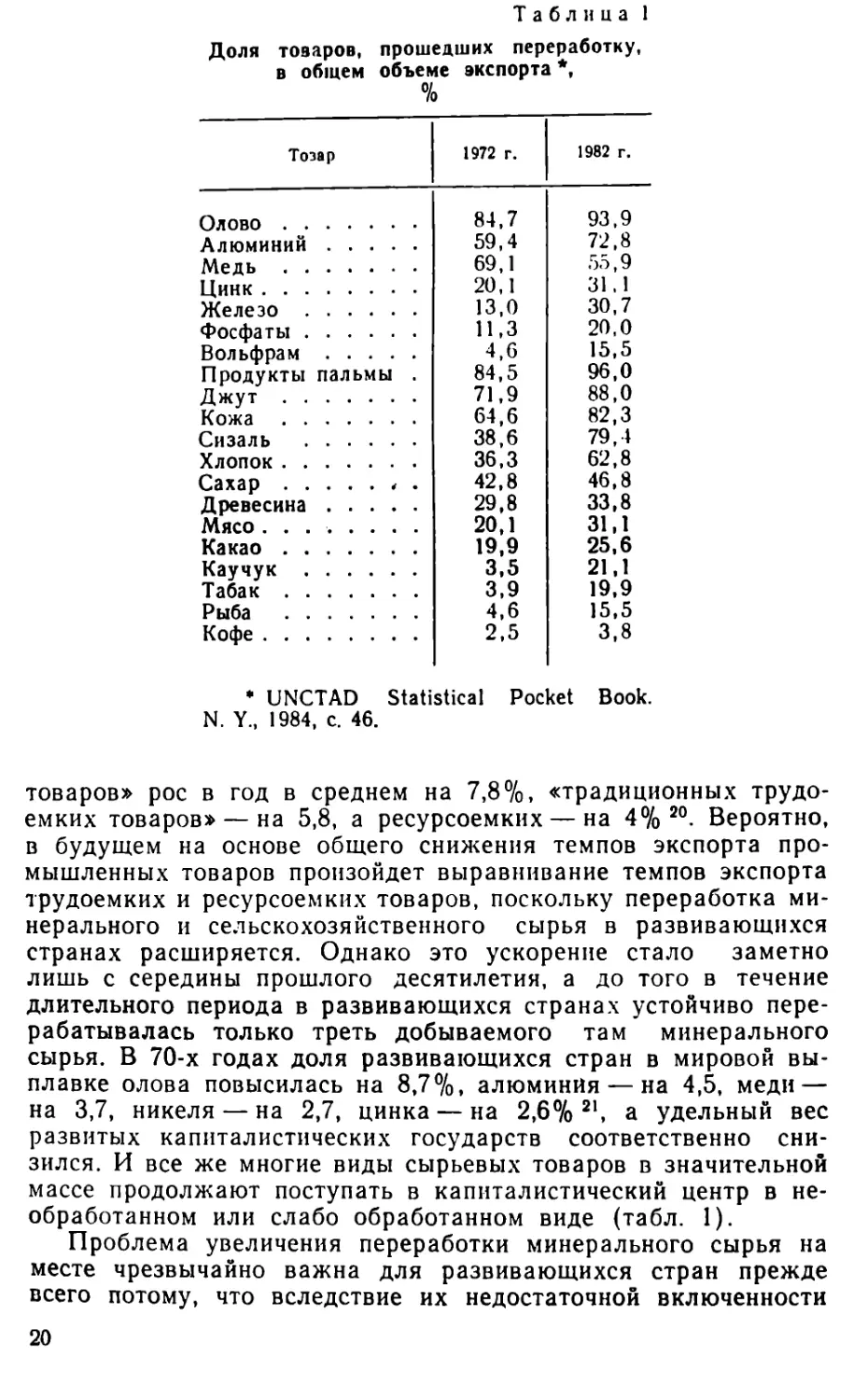

товаров» рос в год в среднем на 7,8%, «традиционных трудо-

емких товаров» — на 5,8, а ресурсоемких — на 4% 20. Вероятно,

в будущем на основе общего снижения темпов экспорта про-

мышленных товаров произойдет выравнивание темпов экспорта

трудоемких и ресурсоемких товаров, поскольку переработка ми-

нерального и сельскохозяйственного сырья в развивающихся

странах расширяется. Однако это ускорение стало заметно

лишь с середины прошлого десятилетия, а до того в течение

длительного периода в развивающихся странах устойчиво пере-

рабатывалась только треть добываемого там минерального

сырья. В 70-х годах доля развивающихся стран в мировой вы-

плавке олова повысилась на 8,7%, алюминия — на 4,5, меди —

на 3,7, никеля — на 2,7, цинка — на 2,6% 21, а удельный вес

развитых капиталистических государств соответственно сни-

зился. И все же многие виды сырьевых товаров в значительной

массе продолжают поступать в капиталистический центр в не-

обработанном или слабо обработанном виде (табл. 1).

Проблема увеличения переработки минерального сырья на

месте чрезвычайно важна для развивающихся стран прежде

всего потому, что вследствие их недостаточной включенности

20

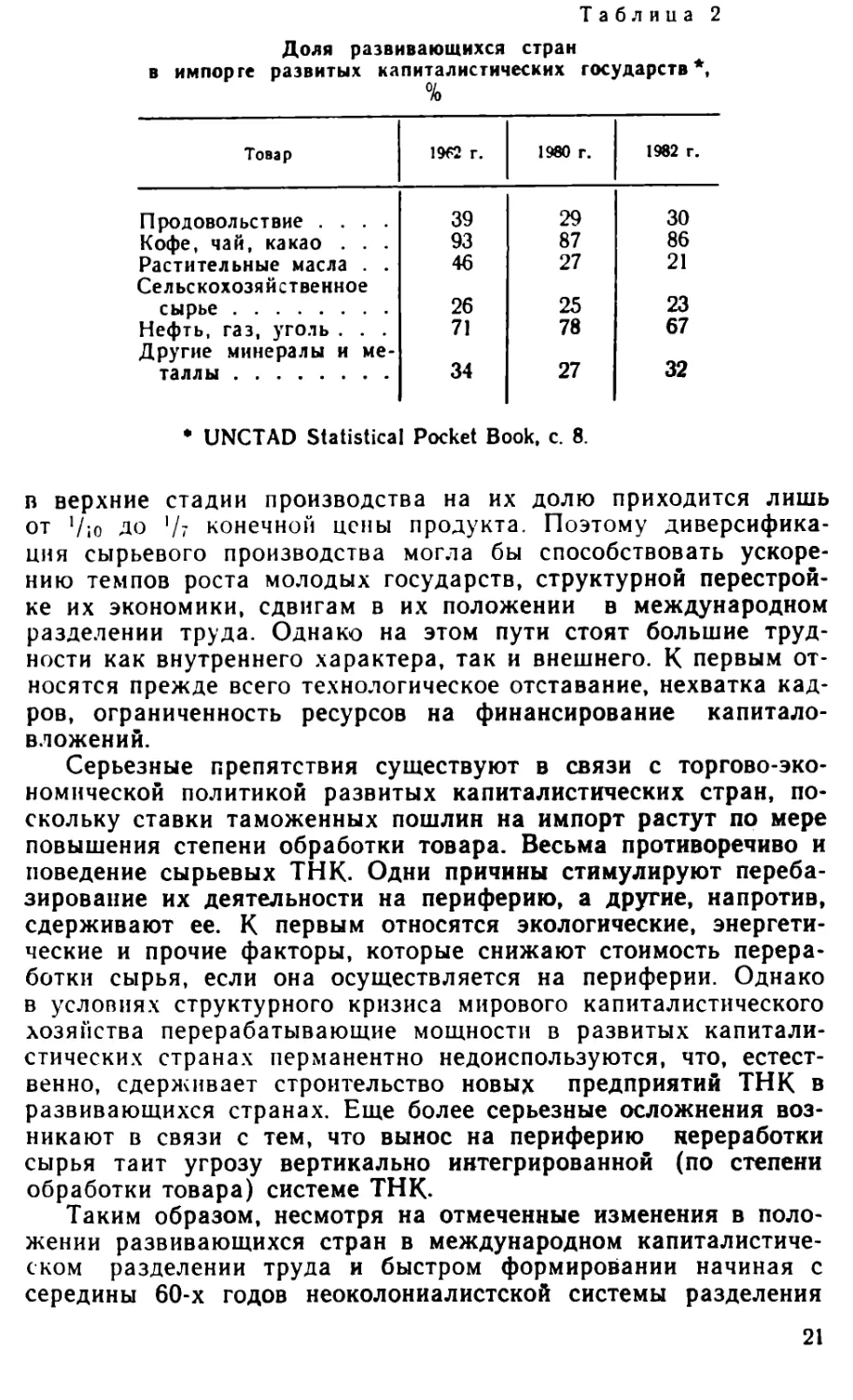

Таблица 2

Доля развивающихся стран

в импорте развитых капиталистических государств*,

%

Товар 19f2 г. 1980 г. 1982 г.

Продовольствие .... 39 29 30

Кофе, чай, какао . . . 93 87 86

Растительные масла . . Сельскохозяйственное 46 27 21

сырье 26 25 23

Нефть, газ, уголь . . . Другие минералы и ме- 71 78 67

таллы 34 27 32

* UNCTAD Statistical Pocket Book, с. 8.

в верхние стадии производства на их долю приходится лишь

от ’/ю до '/' конечной цены продукта. Поэтому диверсифика-

ция сырьевого производства могла бы способствовать ускоре-

нию темпов роста молодых государств, структурной перестрой-

ке их экономики, сдвигам в их положении в международном

разделении труда. Однако на этом пути стоят большие труд-

ности как внутреннего характера, так и внешнего. К первым от-

носятся прежде всего технологическое отставание, нехватка кад-

ров, ограниченность ресурсов на финансирование капитало-

вложений.

Серьезные препятствия существуют в связи с торгово-эко-

номической политикой развитых капиталистических стран, по-

скольку ставки таможенных пошлин на импорт растут по мере

повышения степени обработки товара. Весьма противоречиво и

поведение сырьевых ТНК. Одни причины стимулируют переба-

зирование их деятельности на периферию, а другие, напротив,

сдерживают ее. К первым относятся экологические, энергети-

ческие и прочие факторы, которые снижают стоимость перера-

ботки сырья, если она осуществляется на периферии. Однако

в условиях структурного кризиса мирового капиталистического

хозяйства перерабатывающие мощности в развитых капитали-

стических странах перманентно недоиспользуются, что, естест-

венно, сдерживает строительство новых предприятий ТНК в

развивающихся странах. Еще более серьезные осложнения воз-

никают в связи с тем, что вынос на периферию переработки

сырья таит угрозу вертикально интегрированной (по степени

обработки товара) системе ТНК.

Таким образом, несмотря на отмеченные изменения в поло-

жении развивающихся стран в международном капиталистиче-

ском разделении труда и быстром формировании начиная с

середины 60-х годов неоколониалистской системы разделения

21

труда, большинство их продолжает сильно зависеть от экспор-

та необработанного или слабо переработанного сельскохозяй-

ственного и минерального сырья, а также продовольственных

товаров. При этом если доля развивающихся стран в импорте

промышленных товаров развитых капиталистических стран по-

вышалась, то в сырьевых и продовольственных внешних закуп

ках она падала (табл. 2).

За послевоенный период разительные перемены, и отнюдь не

в пользу развивающихся стран, произошли в мировой торговле

сельскохозяйственными товарами. Они в немалой степени были

обусловлены медленным развитием сельского хозяйства в мо-

лодых государствах. Из-за слабого использования интенсив-

ных методов труда, его низкой производительности развиваю-

щиеся страны утрачивают свои сравнительные преимущества

в производстве ряда сельскохозяйственных товаров и вытесня-

ются с мировых рынков. Этому же способствует и жесткий аг-

рарный протекционизм на Западе. По данным Секретариата

ЮНКТАД, снижение на 50% торговых барьеров в развитых

капиталистических странах привело бы к увеличению экспор-

та сельскохозяйственных товаров из развивающихся стран на

треть, а полная либерализация торговли повысила бы его

на 2/з22.

Особенно сильные сдвиги претерпела мировая торговля зер-

ном. Хотя некоторые страны продолжают оставаться его важ-

ными экспортерами, в целом периферия, и в том числе Восток,

превратилась из нетто-экспортера зерна в его нетто-импортера.

Дефицит в торговле этими товарами нарастает, и если когда-

то центр зависел от поставок зерна с периферии, то теперь эта

зависимость трансформировалась в заинтересованность Запада

в рынках сбыта. Особенно показательны в этом отношении бы-

ли 50—60-е годы, когда в США скопились огромные запасы

зерна и его экспорт в молодые государства стимулировался и

финансировался правительством. Однако затем в стратегии нео-

колониализма все больший упор стал делаться на содействие

росту производства зерна в развивающихся странах, поскольку

напряженная продовольственная ситуация в них стала рассмат-

риваться на Западе как серьезный дестабилизирующий фак-

тор, ослабляющий позиции империализма.

Несколько снизилась также доля развивающихся стран в

торговле товарами тропического происхождения. Однако на них

по-прежнему приходится почти 9/ю этого импорта развитых ка-

питалистических стран. Поэтому применительно к данной груп-

пе товаров вряд ли можно ставить вопрос о вытеснении разви-

вающихся стран из мировой торговли, так как тропические то-

вары производятся преимущественно на периферии. Вероятно,

скорее уместно говорить о снижающейся заинтересованности

центра в закупках товаров тропического происхождения, по-

скольку эластичность спроса на них в зависимости от роста

доходов низка.

22

Неблагоприятны для развивающихся стран и тенденции в

мировой торговле сельскохозяйственным сырьем. Анализируя

причину сложившейся ситуации, особенно обострившейся в ус-

ловиях циклического спада начала 80-х годов, эксперты

ЮНКТАД акцентировали внимание на низких темпах произ-

водства и спроса на Западе, хотя вытеснение натуральных ма-

териалов синтетическими, замещение импорта товарами мест-

ного производства, снижение расхода материалов на единицу

продукции также признавались ими23. Однако и в условиях

последовавшего затем циклического подъема и ускорения тем-

пов роста мирового капиталистического хозяйства положение

мало изменилось в лучшую сторону. Это дает основание пола-

гать, что низкий спрос на сельскохозяйственные товары, экспор-

тируемые развивающимися странами, скорее обусловлен долго-

срочными, нежели краткосрочными (циклическими), факторами.

Положение развивающихся стран в сфере мирового неэнер-

гетического минерально-сырьевого хозяйства вроде бы имеет

много общего с их положением в качестве поставщиков сель-

скохозяйственной продукции. В самом деле, в производство ак-

тивно внедряются заменители; использование сырья на едини-

цу продукции снижается; экономический спад в мировом капи-

талистическом хозяйстве обычно вызывает резкое падение спро-

са; есть немало общего и в стоимостных условиях реализации

сельскохозяйственного и минерального сырья. Однако при этом

безусловном сходстве можно обнаружить и существенные раз-

личия. Они возникают прежде всего вследствие того, что ми-

неральное сырье невозобновляемо.

Развитые капиталистические страны потребляют 80—90%

минерального сырья при их доле в добыче 60%, а в запасах и

того меньше. Стремясь усилить свою сырьевую самообеспечен-

ность, развитые капиталистические страны активизировали-гео-

логоразведку на своей территории. А доля молодых государств

в расходах на геологоразведку упала до 15%. Но в условиях

природной ограниченности запасов полезных ископаемых в ка-

питалистическом центре такие меры не могут дать больших ре-

зультатов. В них скорее находят отражение дефекты рыночно-

го хозяйства и неоколониалистской политики, которые подоб-

ным образом реагируют на усиление суверенитета развиваю-

щихся стран над своими природными ресурсами. Такие явно

не оправданные диспропорции в расходах на геологоразведку

чреваты новыми потрясениями в капиталистическом сырьевом

хозяйстве. Поиски ведутся зачастую явно не там, где они мо-

гут дать наплучшие результаты. А упущенное время может до-

рого обойтись мировому капиталистическому хозяйству, учиты-

вая длительные сроки освоения залежей минерального сырья.

Если судить по стоимостным показателям внешнеторговой

статистики, то значение развивающихся стран как поставщиков

минерального сырья для развитых капиталистических стран в

целом падало, а следовательно, повышалась степень самообес-

23

печенности центра. Однако насколько количество перешло в

качество? Возьмем к примеру США — страну, которая не толь-

ко в наибольшей степени обеспечена собственным сырьем, но и

имеет прочные связи с Канадой и Австралией — основными

кладовыми сырья в развитом капиталистическом мире. Потреб-

ности США в олове на 75% удовлетворяются импортными по-

ставками, из них свыше 90% приходится на развивающиеся

страны. Соответствующие показатели по марганцу— 100 и 50%,

по бокситам — 90 и 45. по кобальту — 95 и 45% 24. И хотя по

поставкам железной руды, меди, цинка, свинца США гораздо

менее зависимы от развивающихся стран, в целом их зависи-

мость от периферийных источников высока, поскольку для нор-

мального процесса воспроизводства в условиях НТР необходи-

ма разнообразная гамма минерального сырья и нехватка даже

некоторых его видов чревата серьезными последствиями.

Как справедливо отмечает Г. К. Широков, «рост самообес-

печенности (сырьем.— С. Б.) развитых капиталистических стран,

происходивший в 70-х годах, не ликвидирует их зависимости от

поставок из развивающихся стран. Более того, такая ликвида-

ция, по-видимому, не отвечала бы долгосрочным интересам им-

периализма»25. Думается, что последняя мысль подтверждает-

ся и тем, что во время циклического спада в начале 80-х го-

дов добывающие предприятия в развитых капиталистических

странах из числа низкорентабельных свертывали свою деятель-

ность в широких масштабах и доля развивающихся стран в им-

порте минерального сырья и металлов развитыми капиталисти-

ческими государствами вопреки долгосрочной тенденции повы-

силась (см. табл. 2).

При росте самообеспеченности и тем более при устойчивом

превышении предложения над спросом на рынке минерального

сырья развитые капиталистические страны, казалось бы, долж-

ны были бы отходить от практики заключения долгосрочных

соглашений, по которым реализуется значительная часть сырья,

и пользоваться рыночной конъюнктурой. Однако стратегические

соображения гарантированности и устойчивости поставок берут

верх, и подобная практика сохраняется. Это также свидетель-

ствует о том, что самообеспеченность Запада не зашла слиш-

ком далеко.

Таким образом, политика неоколониализма, направленная

на сырьевую самообеспеченность капиталистического центра в

качестве реакции на усиление суверенитета развивающихся

стран над своими природными ресурсами, не сделала, да и нс

могла сделать, Запад неуязвимым от поставок сырья с перифе-

рии. Тем не менее эта политика ограничивала участие разви-

вающихся стран в мировом сырьевом обороте, ухудшала усло-

вия торговли минеральным сырьем и тем самым сдерживала

их социально-экономический прогресс.

Однако падение доли развивающихся стран в мировой тор-

говле минеральным сырьем не было связано со снижением его

24

Таблица 3

Среднегодовые темпы движения цен

на сырьевые товары (в постоянных ценах)

%

Товар I960 — 1972 гг. 1973 — 1983 гг.

Минералы, руды и металлы

Фосфаты —1,0 —2,9

Марганцевая руда —4,8 —2,5

Алюминий .... —0,2 + 2,3

Железная руда . . —1,3 —2,8

Медь + 4,2 —6,6

Свинец + 2,3 —4,1

Цинк + 1.6 —8,1

Олово +2,0 +2,7

Вольфрам .... Сельскохозяйствен- ное сырье + 11,5 —2,2

Хлопок —0,7 —3,6

Шерсть —5,2 —5,0

Сизаль —6,3 —7,2

Джут —3,6 —8,0

Каучук —7,6 —1,4

Кожа Тропическая древе- + 0,5 —4,7

сина + 0,8 +0,7

* UNCTAD Statistical Pocket Book,

с. 42. Постоянные цены представлены в

долл. США 1980 г. Текущие цены в долл,

скорректированы на индекс цен на промыш-

ленные товары, экспортируемые развитыми

капиталистическими странами.

производства. Согласно расчетам шведского экономиста М. Ра-

детцки, доля развивающихся стран в производстве семи важ-

нейших сырьевых товаров повысилась с 30% в 1950 г. до 48%

в 1978 г. и оставалась на данном уровне в 1981 г.26. Эти дан-

ные в известной мере подтверждаются и одним нз исследова-

ний ЮНИДО. Согласно ему, в 1972—1980 гг. доля развитых

капиталистических стран в добыче и производстве основных цвет-

ных металлов и руд, за исключением бокситов, упала. Наи-

более существенно она сократилась по никелю — на 8,5%, ме-

ди— на 8,1, а также по цинку — на 3,7, свинцу — на 3,1, оло-

ву— на 0,5%27. Возрастала доля развивающихся стран и в ка-

питаловложениях в сырьевые отрасли. По оценке уже упоми-

навшегося М. Радетцки, в 1960 г. на развивающиеся страны

приходилось 53% капиталовложений в сырьевые отрасли, а в

1979—1980 гг,—уже 61% 28.

Однако в структуре финансирования капиталовложений про-

25

изошли существенные изменения, которые, вероятно, отрази-

лись и на производстве сырья. При общем росте капиталовло-

жений в сырьевые отрасли в развивающихся странах доля пря-

мых капиталовложений ТНК в них сократилась с 2/з в начале

50-х годов до ‘/з в конце прошлого десятилетия. Финансирова-

ние капиталовложений в развивающихся странах опиралось на

внешние кредитные источники, а также на мобилизацию внут-

ренних ресурсов. В итоге в рамках мирового капиталистическо-

го хозяйства сложились две мало связанные между собой си-

стемы финансирования, и, когда в 70-х годах возобладали оп-

тимистические прогнозы относительно спроса на сырье, оба

эти механизма заработали параллельно. Думается, что это яви-

лось одной из важных причин перепроизводства сырья в нача-

ле 80-х годов, а также самых низких за многие десятилетия цен

сырьевых товаров во время циклического спада и чрезвычайно

слабого их повышения в последовавшей затем фазе подъема.

Если рассматривать в целом выделенный нами «кризисный

подпериод», то условия торговли товарами минерального про-

исхождения, как, впрочем, и сельскохозяйственного, ухудша-

лись (табл. 3), что явилось серьезным тормозом на пути со-

циально-экономического прогресса ряда молодых государств.

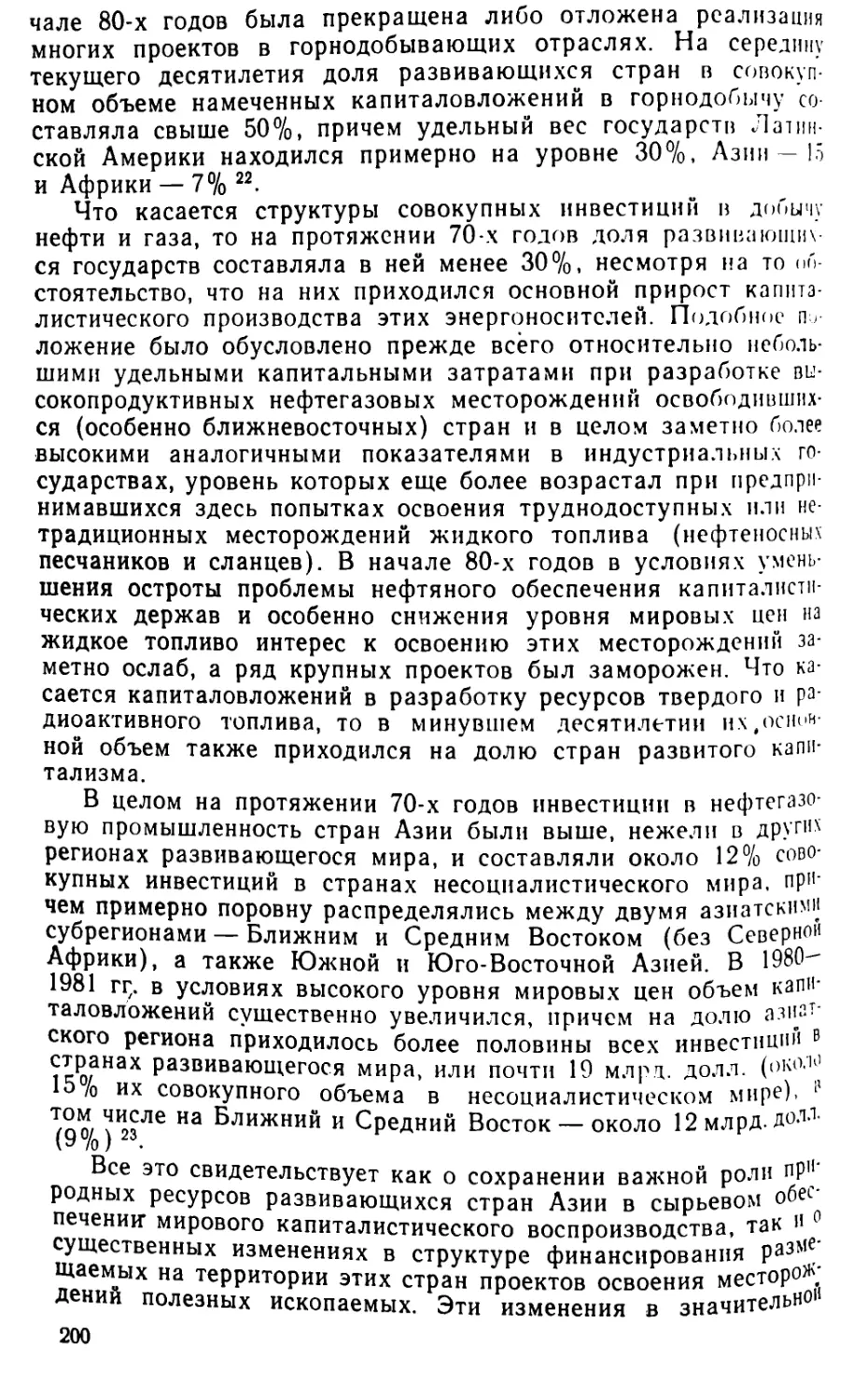

Таким образом, тенденции, отражающие роль развиваю-

щихся стран в мировом сырьевом хозяйстве, неоднозначны. Ча-

сто акцент делается на падение доли периферии в мировой

торговле минеральным сырьем. Однако внешнеторговой стати-

стики недостаточно для того, чтобы раскрыть подлинное значе-

ние развивающихся стран в мировом сырьевом хозяйстве и уж

тем более делать прогнозы. В обстановке, когда условия добы-

чи ухудшаются, процент содержания металла в рудах падает,

себестоимость повышается, сравнительные преимущества мо-

гут складываться в пользу развивающихся стран, недра кото-

рых к тому же недостаточно изучены.

Усилить свою независимость от сырьевых ресурсов перифе-

рии, или, точнее говоря, добиться некоторого усиления само

обеспеченности, центр может лишь за счет больших расходов

на освоение залежей, находящихся в худших условиях. Поэто-

му неоколониалистская политика удержания развивающихся

стран, богатых минеральными ресурсами, в орбите мирового ка-

питалистического хозяйства не утрачивает для империализма

своей значимости. Что же касается развивающихся стран —

важнейших экспортеров минерального сырья, то мало кому из

них (за исключением экспортеров нефти) удалось использовать

свои естественные преимущества для ощутимого ускорения со-

циально-экономического прогресса. Это обусловлено тем, что

в сфере мирового капиталистического сырьевого хозяйства со-

храняется система жестокой эксплуатации развивающихся

стран, основанная на монополии ТНК в области технологии,

сбыта и в известной мере в переработке сырья.

Особое положение в мировом капиталистическом хозяйстве

26

занимают развивающиеся страны — экспортеры нефти. Если до

энергетического кризиса страны — экспортеры жидкого топли-

ва подвергались жестокой эксплуатации ТНК, сбывавших сы-

рую нефть по монопольно низким ценам и в то же время полу-

чавших огромные прибыли, то в результате фронтального на-

ступления на нефтяной неоколониализм, как пишет Р. Андреа-

сян, уже «и речи не может быть ни о какой односторонней

(страны ОПЕК.— С. Б.) зависимости от Запада»29.

И хотя после двух вспышек нефтяного кризиса многое опять

вернулось на круги своя — рынок жидкого топлива снова стал

рынком покупателя, страны ОПЕК из нетто-экспортеров капи-

тала превратились в его нетто-импоргеров, а развитые капита-

листические страны сумели адаптироваться к произошедшим из-

менениям, все же некоторые сдвиги представляются необрати-

мыми. Прежде всего это относится к новому уровню цены на

нефть и новой ее структуре. Сложившаяся цена позволяет

•странам — собственникам недр улавливать почти всю нефтяную

ренту, которая прежде принадлежала международным монопо-

лиям. Цена на жидкое топливо, как известно, имеет рентный

характер, а уровень издержек производства на периферии обыч-

но ниже, чем в центре. Причем это относится не только к араб-

ским государствам, которых природа наделила особенно щед-

ро, но и к другим периферийным регионам30.

После почти двадцатикратного повышения цены на нефть

она в 1981 —1983 гг. снизилась на 15%. Однако даже такое, ка-

залось бы, скромное снижение (наряду с сокращением произ-

водства и экспорта нефти) вызвало серьезные изменения в вос-

производственных процессах стран, экспортирующих нефть, и

негативно отразилось на их положении в мировом капиталисти-

ческом хозяйстве. Практически по всем странам, экспортирую-

щим нефть, прокатилась волна сокращения фронта капиталь-

ного строительства. Были урезаны импортные закупки и госу-

дарственные расходы. Уменьшились внешние финансовые авуа-

ры, а следовательно, и доходы от них. В особенно трудном

положении оказались нефтедобывающие страны в результате

резкого падения цен на жидкое топливо в 1986 г.

Особенно разительными выглядят перемены при сопостав-

лении темпов роста валового продукта этих стран в прошлом

и текущем десятилетиях. Так, валовой внутренний продукт

стран — экспортеров нефти, исчисленный в неизменных ценах

1975 г., за 1978—1980 гг. вырос лишь на 1,5%, а с учетом «ус-

ловий торговли», которые значительно улучшились из-за повы-

шения цены на нефть, рост составил 9% 31. Это свидетельствует

о том, что мирохозяйственные перераспределительные процессы

сильно сказывались на экономическом росте нефтяных госу-

дарств не только опосредованно (через формирование фонда

денежного капитала), но и самым непосредственным образом.

В 1975—1980 гг. покупательная способность экспорта (объем

экспорта, скорректированный на «условия торговли») разви-

27

вающихся стран — экспортеров нефти улучшалась в среднем на

10%. А в 1982—1983 гг. этот показатель ухудшался ежегодно

более чем на 14%, что и явилось одной из важнейших при-

чин резкого экономического спада развивающихся стран —

экспортеров нефти 32.

Несмотря на то что в результате последних изменений в

энергетической ситуации позиции стран — экспортеров жидкого

топлива значительно ослабли, их положение все же выглядит

предпочтительным на фоне трудностей, переживаемых рядом

молодых государств. Всего насчитывается около 30 развиваю-

щихся стран — экспортеров нефти, из них 13 входят в ОПЕК.

А более 90 развивающихся стран импортируют жидкое топливо,

и для многих из них энергетический кризис вылился в подлинную

катастрофу. В результате его резко обострились проблемы пла-

тежных балансов, усилилась зависимость стран — импортеров

нефти от притока внешних займов. Основы нынешнего кризиса

задолженности и платежеспособности периферии были зало-

жены именно в период первой вспышки энергетического кри-

зиса. А вторая его волна отразилась уже непосредственно на

замедлении темпов роста развивающихся стран, обремененных

к тому времени крупным долгом. Из-за повышения нефтяных

цен усилилась инфляция в развивающемся мире. Возникла не-

обходимость в крупных капиталовложениях в энергетику. В то

время как развитые капиталистические страны, пережив серьез-

ные трудности, в известной мере сумели адаптироваться к но-

вой энергетической ситуации, положение многих развивающих-

ся стран оказалось более тяжелым. О разных адаптационных

возможностях центра и периферии свидетельствует, в частно-

сти, тот факт, что в развитых капиталистических странах энер-

гоемкость производства падала, а в развивающихся — повыша-

лась. В общем, вследствие внешних причин во многих разви-

вающихся странах энергетическое звено превратилось в одно

из самых слабых, уязвимых и в то же время исключительно

важных в цепи воспроизводства.

Ситуация, сложившаяся в мировой энергетике, объясняется

по-разному, вызывает споры, порождает противоречивые про-

гнозы. Думается, что не выдерживает критики точка зрения

относительно наступления конца энергетического кризиса. В по-

добных оценках скорее больше тоски по старым, канувшим в

Лету временам, нежели трезвого взгляда. Однако не оправда-

лись надежды и прямо противоположного свойства, связанные

с переходом мировой экономики в фазу циклического подъема.

Поэтому есть основания полагать, что изменения в сфере энер-

гетики произошли не только под воздействием конъюнктурных,

но и структурных факторов. С нашей точки зрения, правы те

исследователи, которые считают, что в оставшиеся до конца

этого века годы мировая энергетика не сможет радикально

перестроиться и нефти по-прежнему будет принадлежать лиди-

рующая роль. Но нельзя сбрасывать со счетов и то обстоя-

28

тельство, что эта перестройка тем не менее уже началась и ре-

зультаты ее с каждым годом будут проявляться все ощутимей.

В 1980 г. на развивающиеся страны приходилось 78% им-

порта энергетического сырья развитыми капиталистическими

государствами, в 1983 г. их доля понизилась до 67% 33- Эти пе-

ремены вряд ли могут поколебать устои зависимости центра от

поставок периферийных энергетических ресурсов. И все же воз-

можности использования нефтяного фактора в качестве сред-

ства противодействия империализму и неоколониализму умень-

шились по сравнению с прошлым десятилетием, поскольку на-

ряду с некоторым ростом самообеспеченности капиталистиче-

ского центра энергетическим сырьем усилились внутренние

трудности и противоречия в рамках ОПЕК. Вряд ли возмож-

ны в новых условиях и значительные, скачкообразные повыше-

ния цены на жидкое топливо, которые особенно сильно лихора-

дили мировое капиталистическое хозяйство. Однако и по сей

день нефть остается экономическим оружием в руках развиваю-

щихся стран.

Как уже подчеркивалось в ряде работ, суть сырьевой про-

блемы, в том числе и энергетической, заключается в наличии

противоречия между потребностями в сырье как важнейшем

компоненте воспроизводственного процесса и социально-эконо-

мическими устоями освоения природных ресурсов в рамках ми-

рового капиталистического хозяйства. Одно из важнейших про-

явлений данного противоречия — кризис неоколониалистской

системы сырьевого хозяйства. В этом кроется потенциальная

возможность сырья выступать в качестве источника не только

экономических, но и политических потрясений. Здесь же заклю-

чена и разгадка того внимания, которое уделяется в неоколо-

ниалистской стратегии отработке механизма устойчивых поста-

вок сырья с периферии, хотя на сегодняшний день мир капи-

тализма, казалось бы, в избытке обеспечен практически всеми

видами сырья, в том числе и энергетического.

Вывоз капитала

и особенности экспансии ТНК

На протяжении всего послевоенного периода капитал выво-

зится в освободившиеся страны преимущественно в ссудной

форме. Доля прямых капиталовложений, которые дают право

владеть полностью или частично акциями предприятий, как

правило, не превышала Vs общей суммы потока капитала в

развивающиеся страны, а с середины 70-х годов понизилась

примерно до Vio- В результате за прошлое десятилетие внеш-

ний долг развивающихся стран вырос в пять раз, а активы

ТНК — только в два с половиной раза. Если в начале 70-х го-

дов соотношение между ними было 2 : 1, то через десять лет —

4 : 134. Данная тенденция пока продолжается и в текущем де-

сятилетии.

29

В первые годы после окончания второй мировой войны рын-

ки капитала были дезорганизованы, и восстановлению их

серьезно препятствовали валютные ограничения, которые вплоть

до конца 50-х годов сохранялись в ведущих капиталистических

странах, за исключением США. Вследствие этого структура

мирового потока капитала в 1950—1954 гг. выглядела следую-

щим образом: 52% приходилось на государственные ресурсы,

35 — на прямые частные инвестиции и лишь 13%—на част-

ный ссудный капитал. Что касается развивающихся стран, то в

их импорте капитала доля частных кредитов была еще ниже —

9%, а преобладающая масса ресурсов поступала в форме го-

сударственных займов и субсидий — 63%. На прямые инве-

стиции приходилось 28% общей суммы притока капитала35.

Однако после того как в конце 50-х годов экономические условия

позволили развитым капиталистическим странам ввести обра-

тимость валют, международное частное кредитование стало

быстро расширяться, достигнув своего расцвета в 70-х — на-

чале 80-х годов. По нашей оценке, в мировом потоке капитала

на частный ссудный капитал в 70—80-х годах приходится поч-

ти 2/з, а на государственные займы и прямые капиталовложе-

ния, вместе взятые,— ’/з36-

Особенно большое воздействие на систему вывоза капитала

в мировом масштабе, а также на включенность в нее разви-

вающихся стран оказал международный, свободный от всяких

ограничений рынок средне- и долгосрочного банковского кре-

дитования, сформировавшийся к концу 60-х годов. В результате

частное международное кредитование на самые различные сро-

ки стало осуществляться как за счет ресурсов ведущих нацио-

нальных рынков (что имело место и прежде), так и через меж-

дународный рынок. И хотя последний возник сравнительно не-

давно, ему принадлежат лидирующие позиции. Свобода, кото-

рой пользуются банки на международном рынке, позволяет им

широко вовлекать в свою орбиту и непервоклассных заемщи-

ков, к числу которых относятся развивающиеся страны. К тому

же международный рынок средне- и долгосрочного банковского

кредитования приспособлен к финансированию дефицитов пла-

тежных балансов, что делает его особенно привлекательным

для развивающихся стран, постоянно сталкивающихся с неурав-

новешенностью платежных балансов. Международное банков-

ское кредитование также стимулирует экспансию ТНК: при его

помощи расширяется экспорт товаров и услуг на периферию,

в некоторых странах международные банковские займы сыгра-

ли немаловажную роль в финансировании структурной пере-

стройки экономики.

В общем, ситуация, сложившаяся в современной системе

вывоза капитала в развивающиеся страны, служит наглядной

иллюстрацией ленинского положения о том, что «капитализму

вообще свойственно отделение собственности на капитал от при-

ложения к производству, отделение денежного капитала от про-

30

мышленного, или производительного... Империализм, или гос-

подство финансового капитала, есть та высшая ступень капи-

тализма, когда это отделение достигает громадных разме-

ров»37. Раскрывая суть понятия «финансовый капитал»,

В. И. Ленин отмечал: «Концентрация производства; монополии,

вырастающие из нее; слияние или сращивание банков с про-

мышленностью — вот история возникновения финансового ка-

питала и содержание этого понятия»38. Если в начале века

В. И. Ленин отмечал только поворот от господства капитала

вообще к господству финансового капитала, то ныне это сфор-

мировавшаяся реальность не только в национальных рам-

ках, но и международном масштабе. Сложилась такая общ-

ность, как международный финансовый капитал, составляющи-

ми элементами которого являются ТНК и ТНБ.

Экспансия международного финансового капитала не только

воздействует на характер включенности развивающихся стран

в мировое капиталистическое хозяйство, механизм и масштабы

международной эксплуатации, но и влияет на внутренние со-

циально-экономические и политические процессы в развиваю-

щихся странах. В этом контексте особенно злободневна про-

блема внешнего долга развивающихся стран. Долговая зави-

симость превратилась в одну из самых ее острых форм, вы-

ступает в качестве средства мощного неоколониалистского дав-

ления на развивающиеся страны, осуществляемого прежде все-

го через МВФ и МБРР.

Изменения в системе вывоза капитала в развивающиеся

страны ведут к серьезным сдвигам в механизме международ-