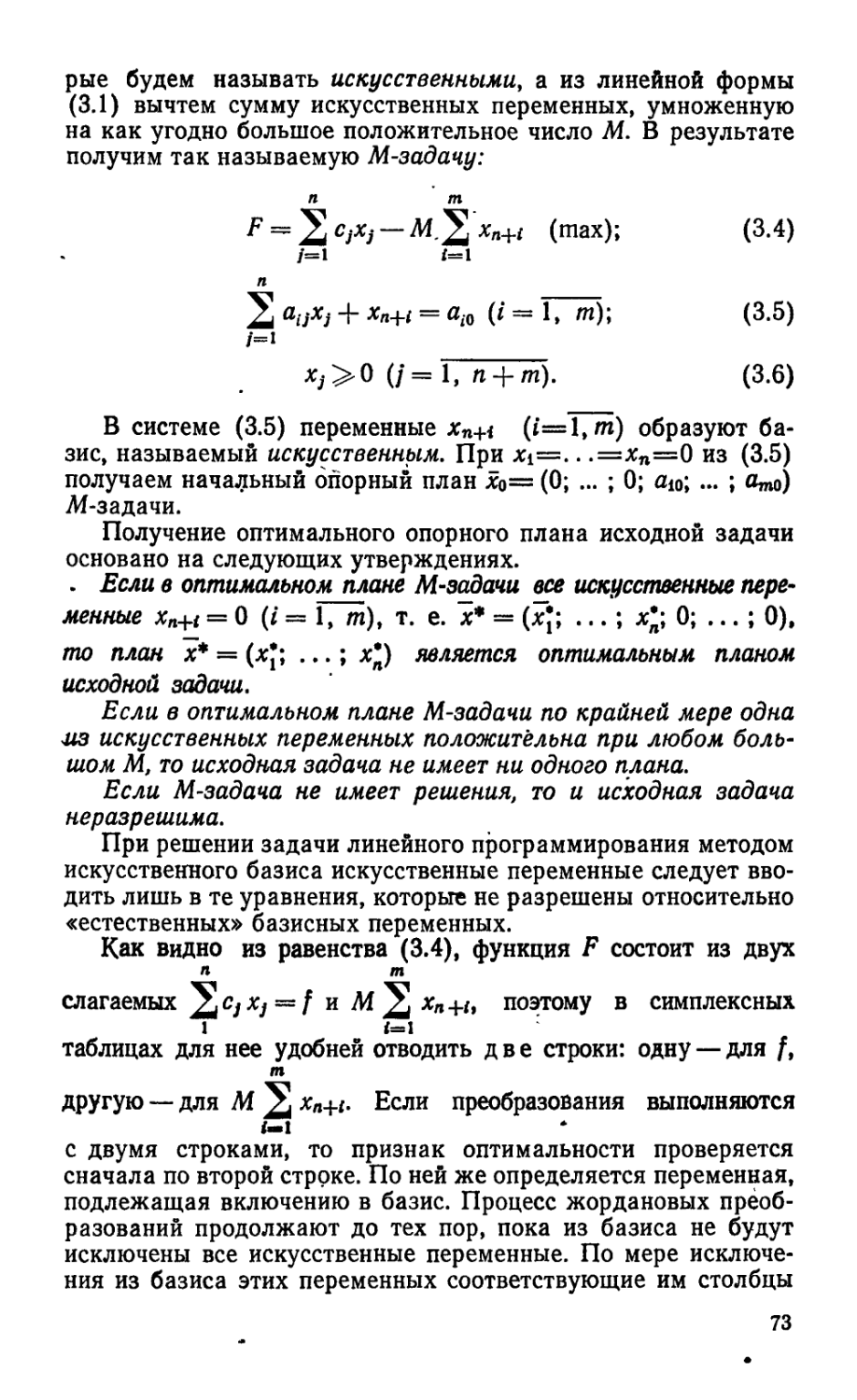

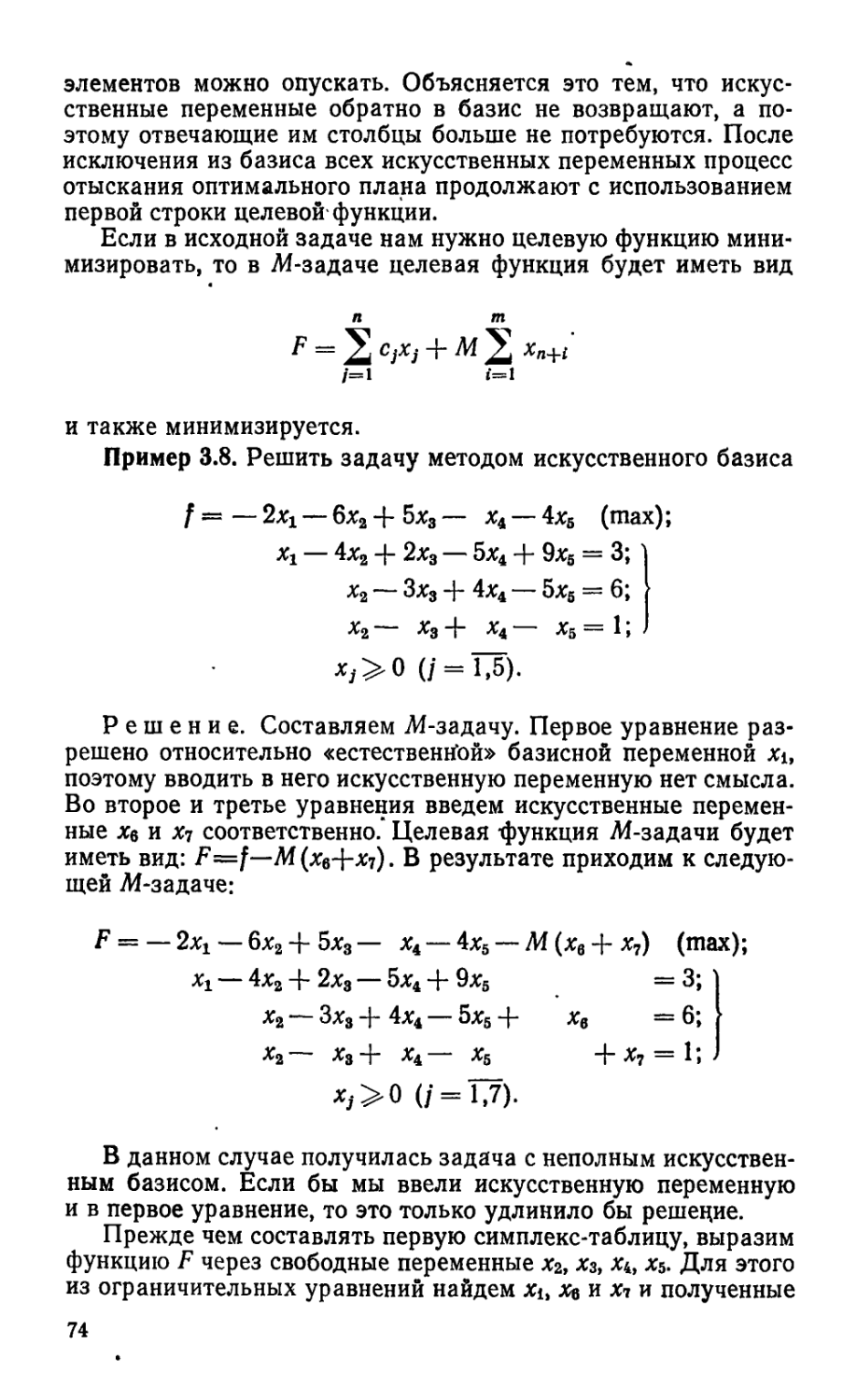

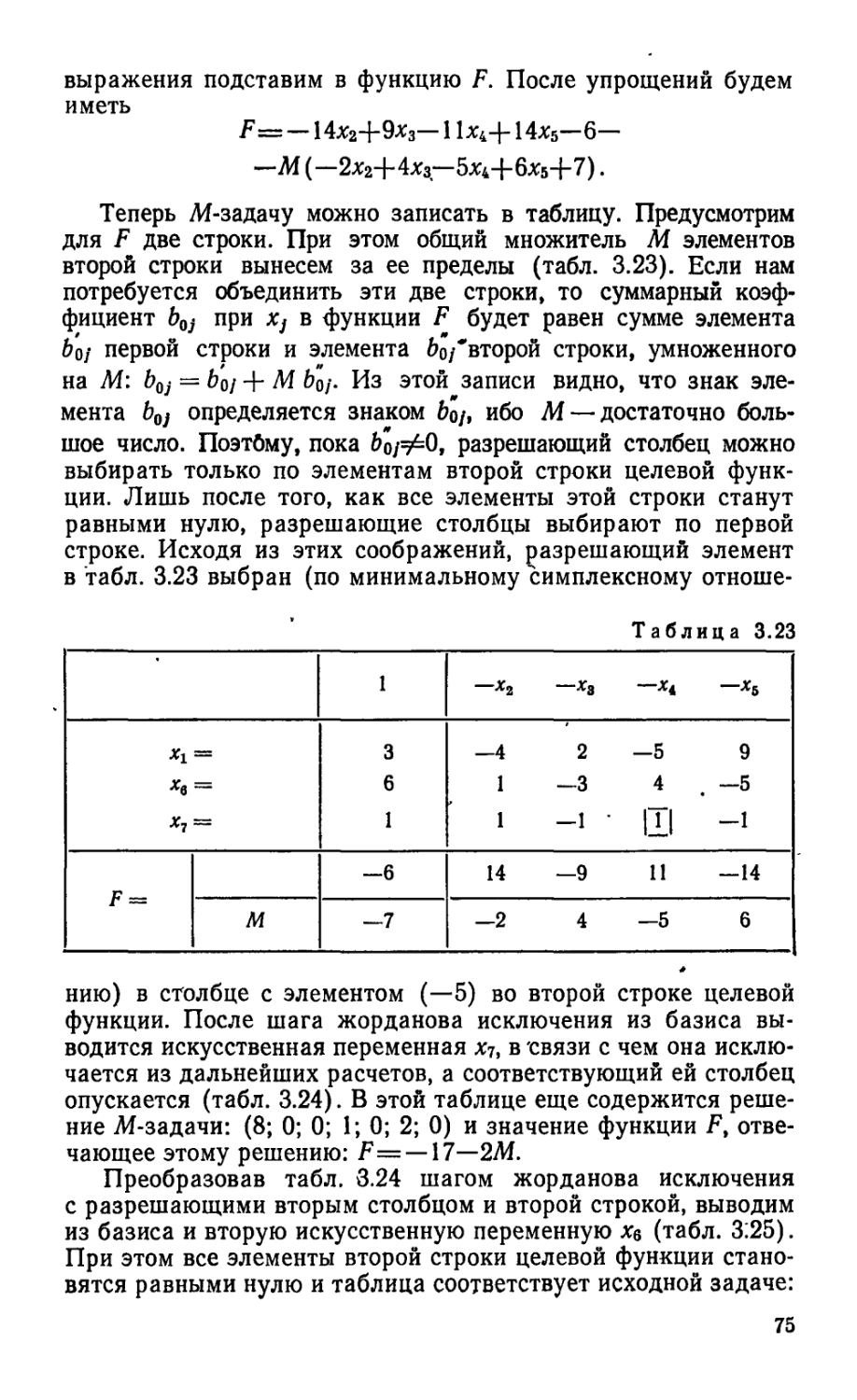

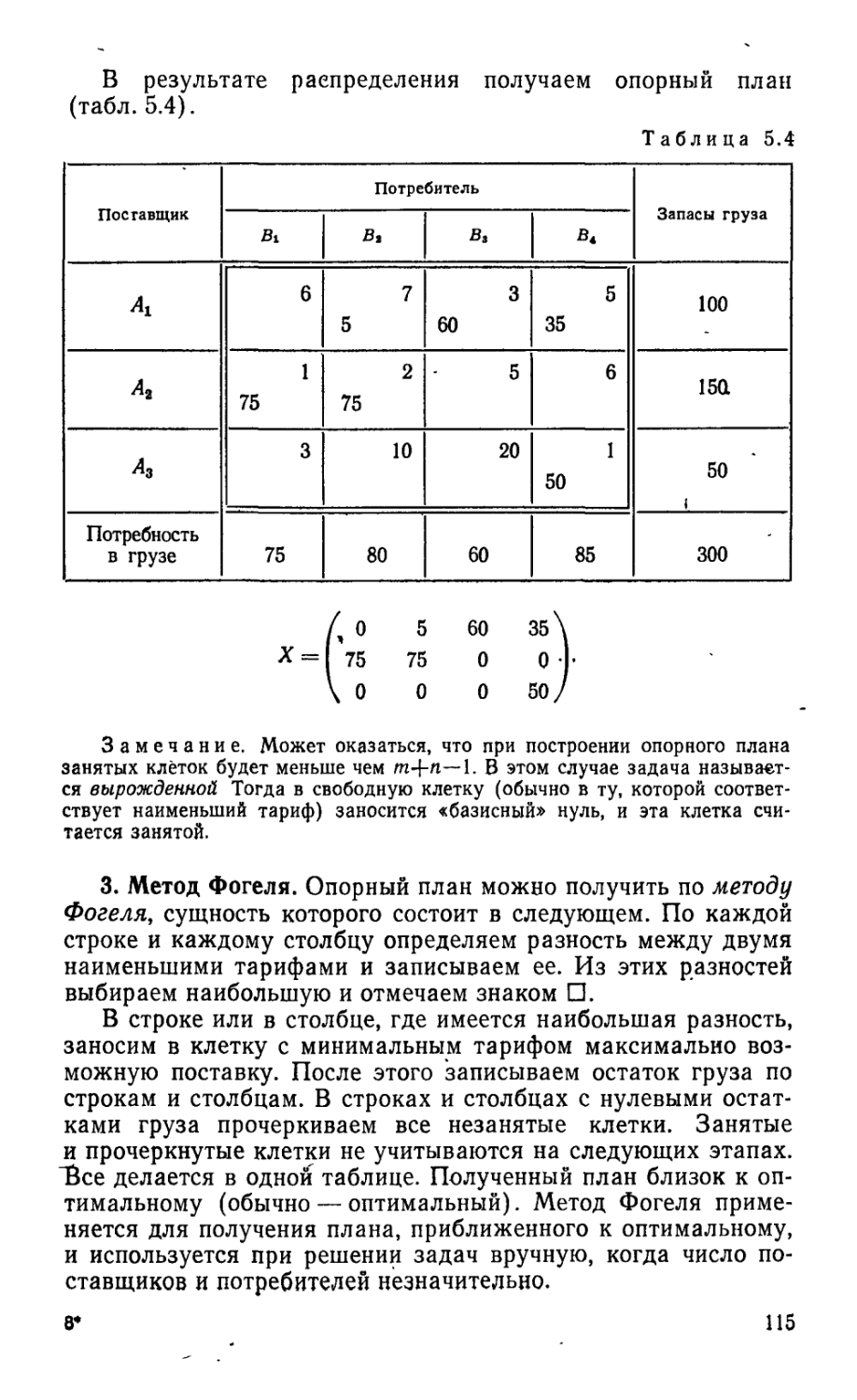

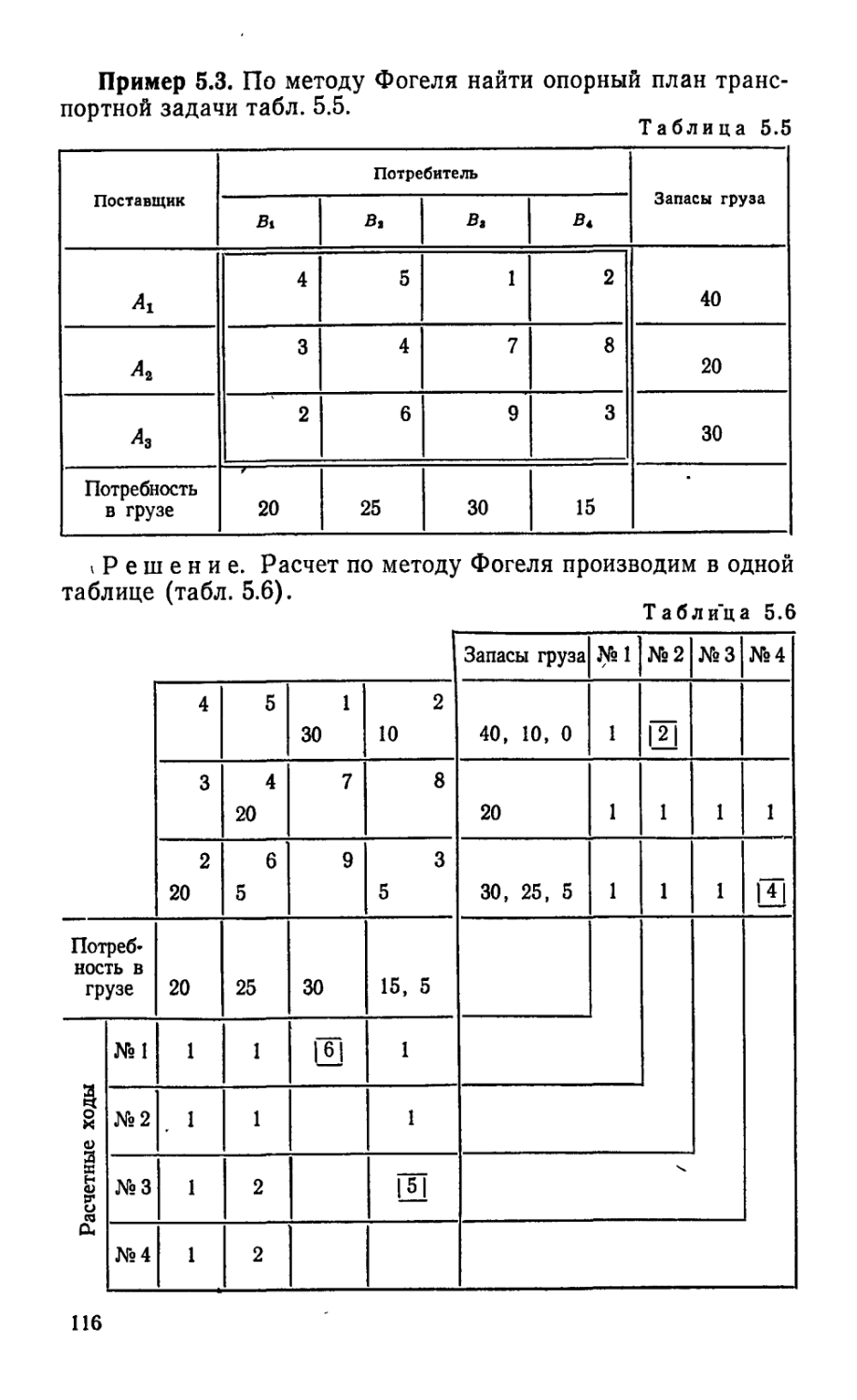

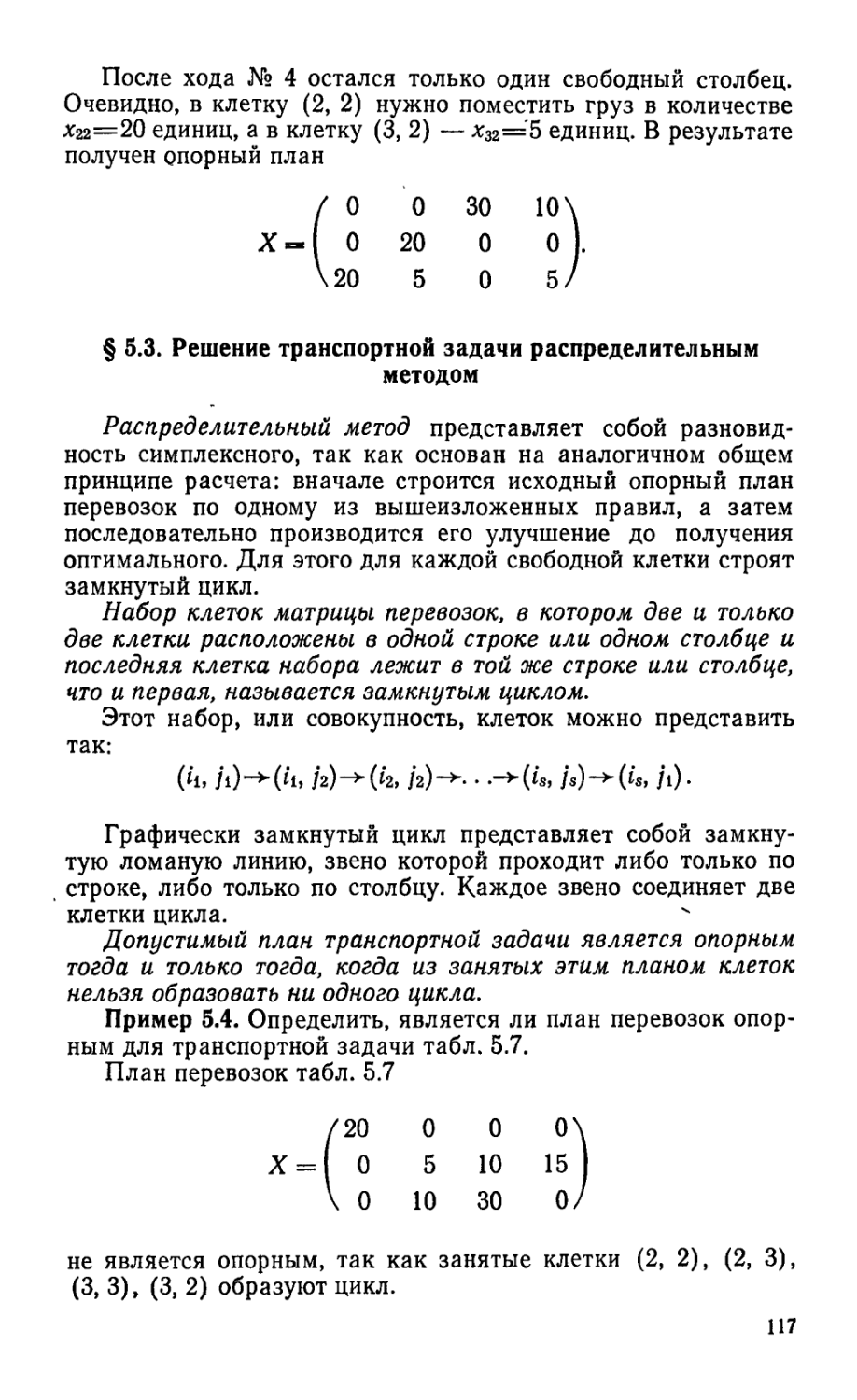

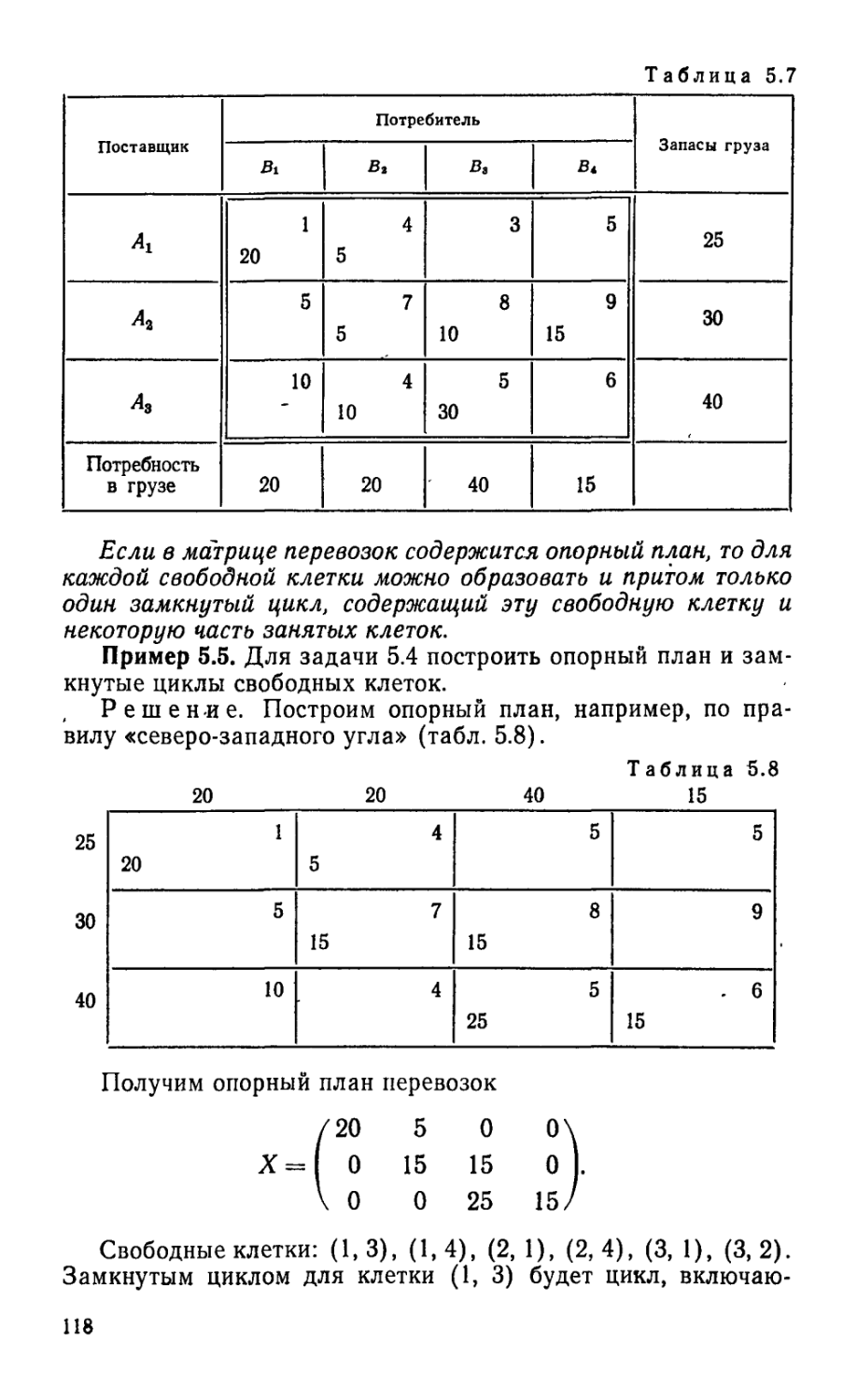

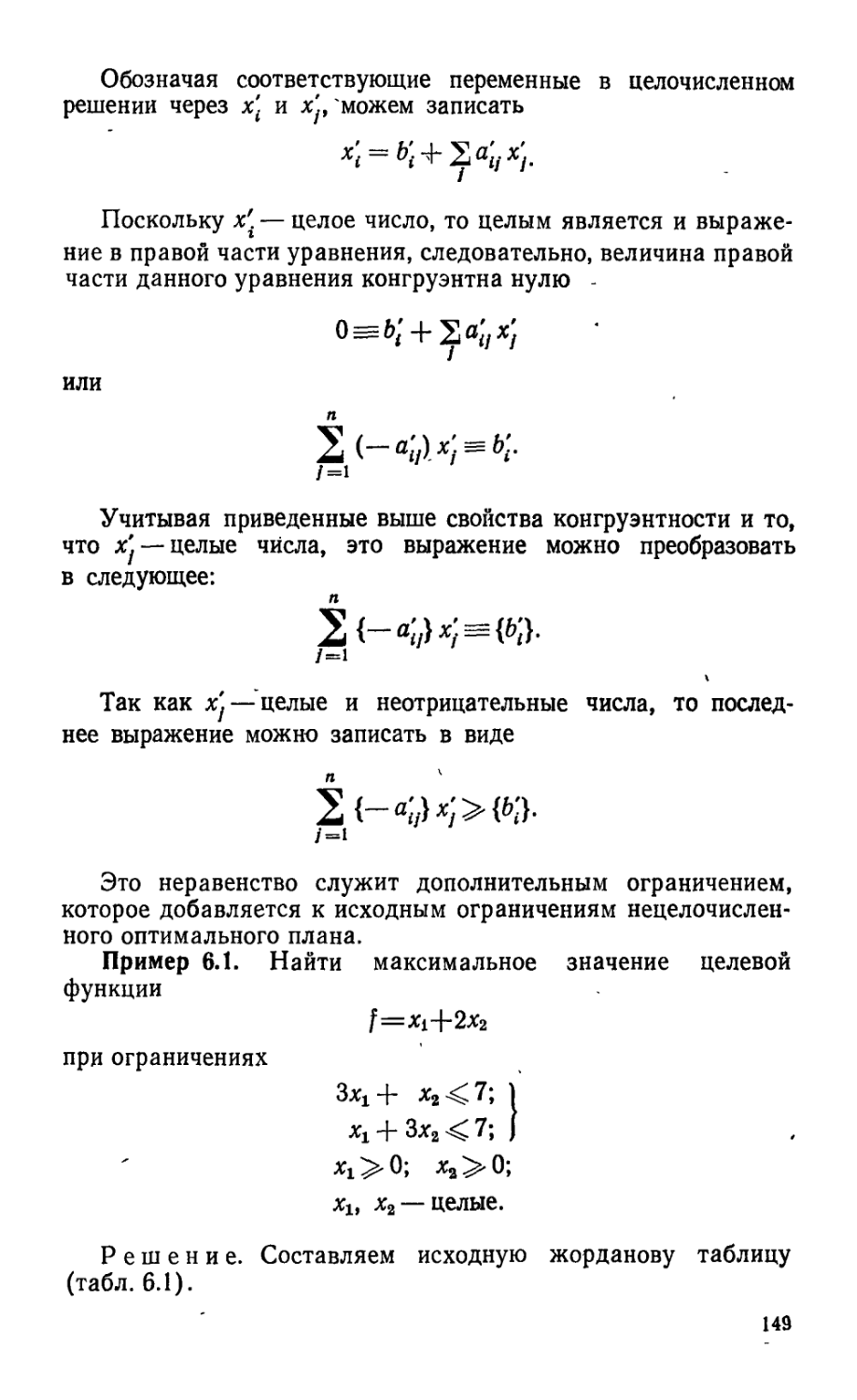

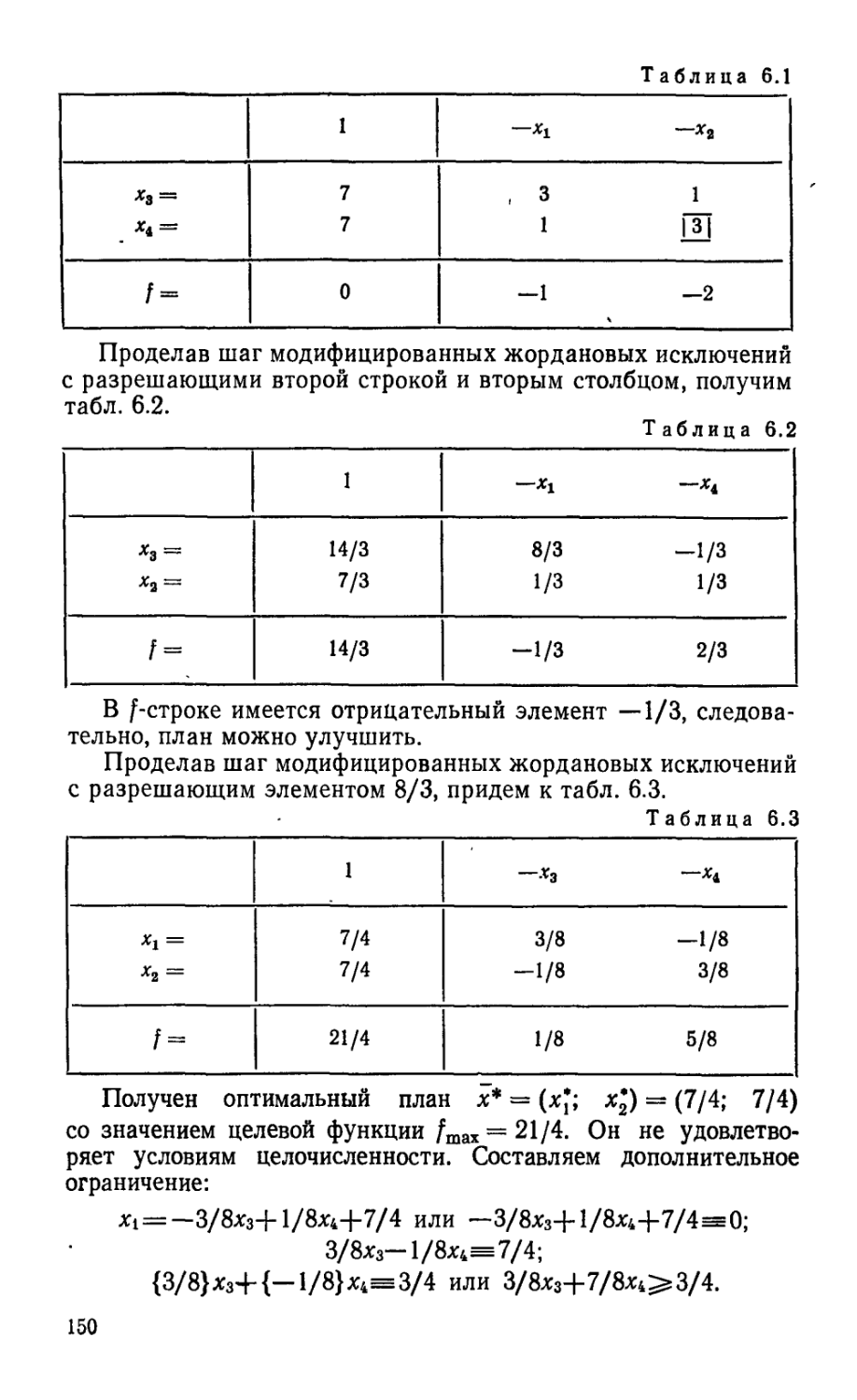

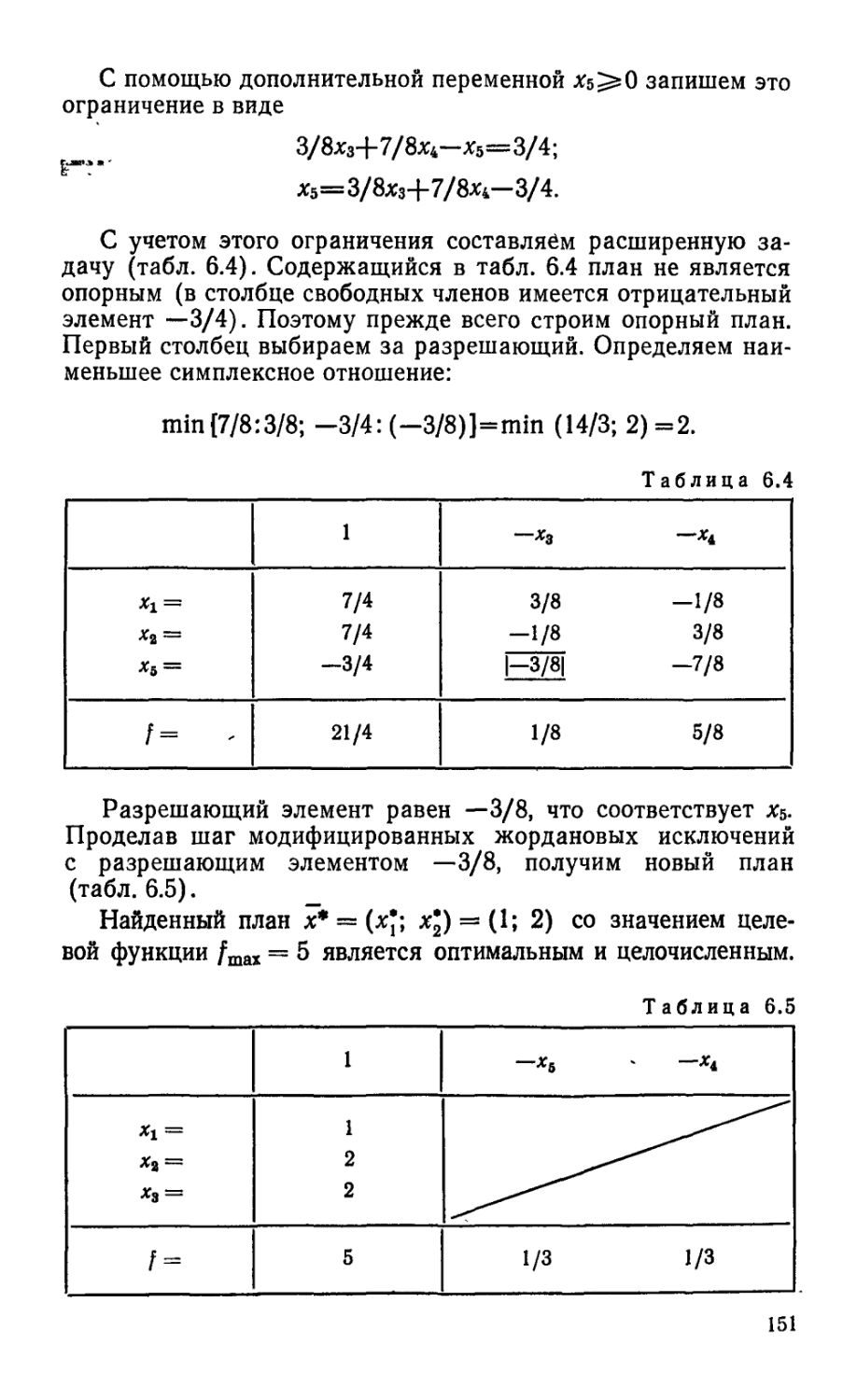

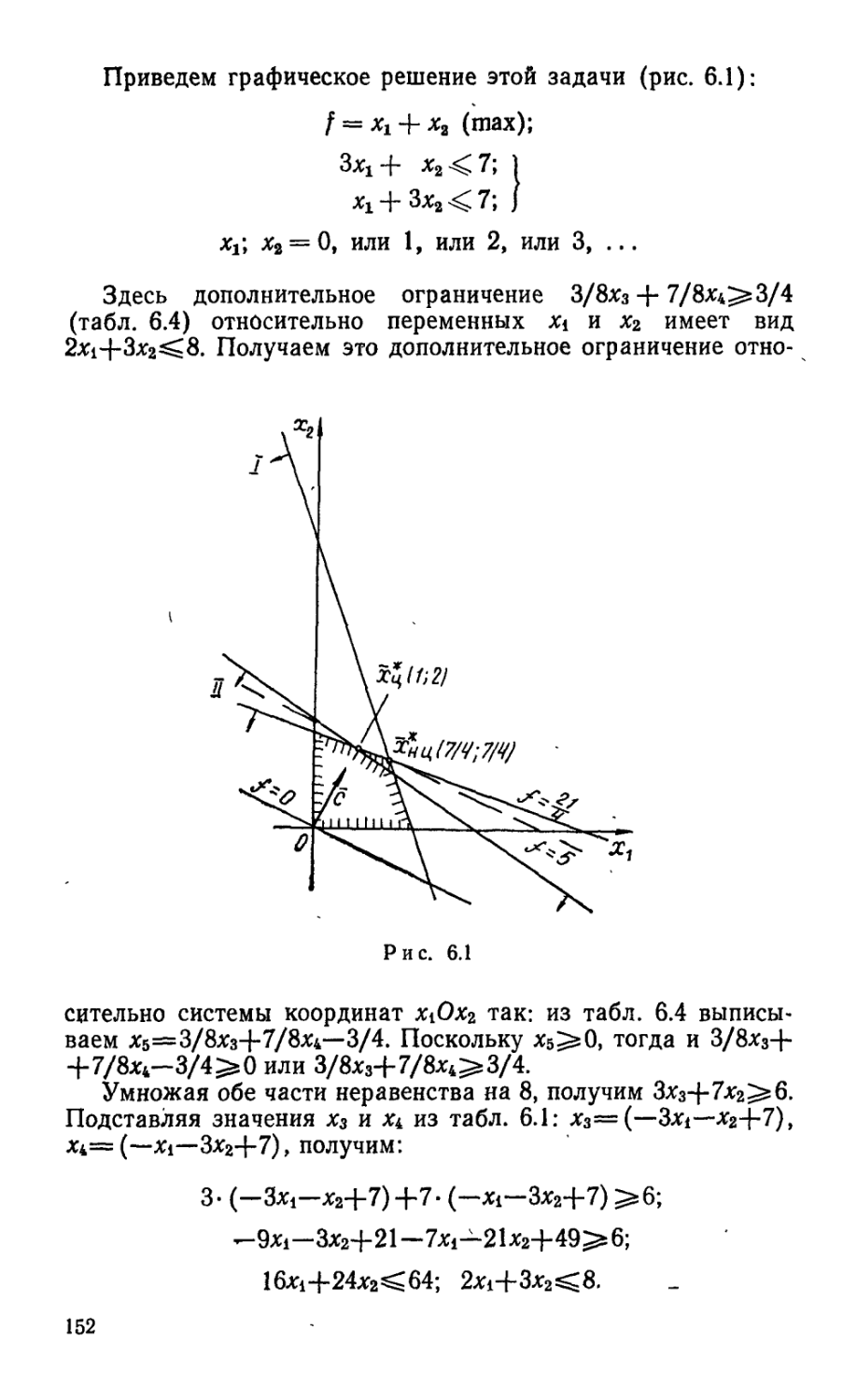

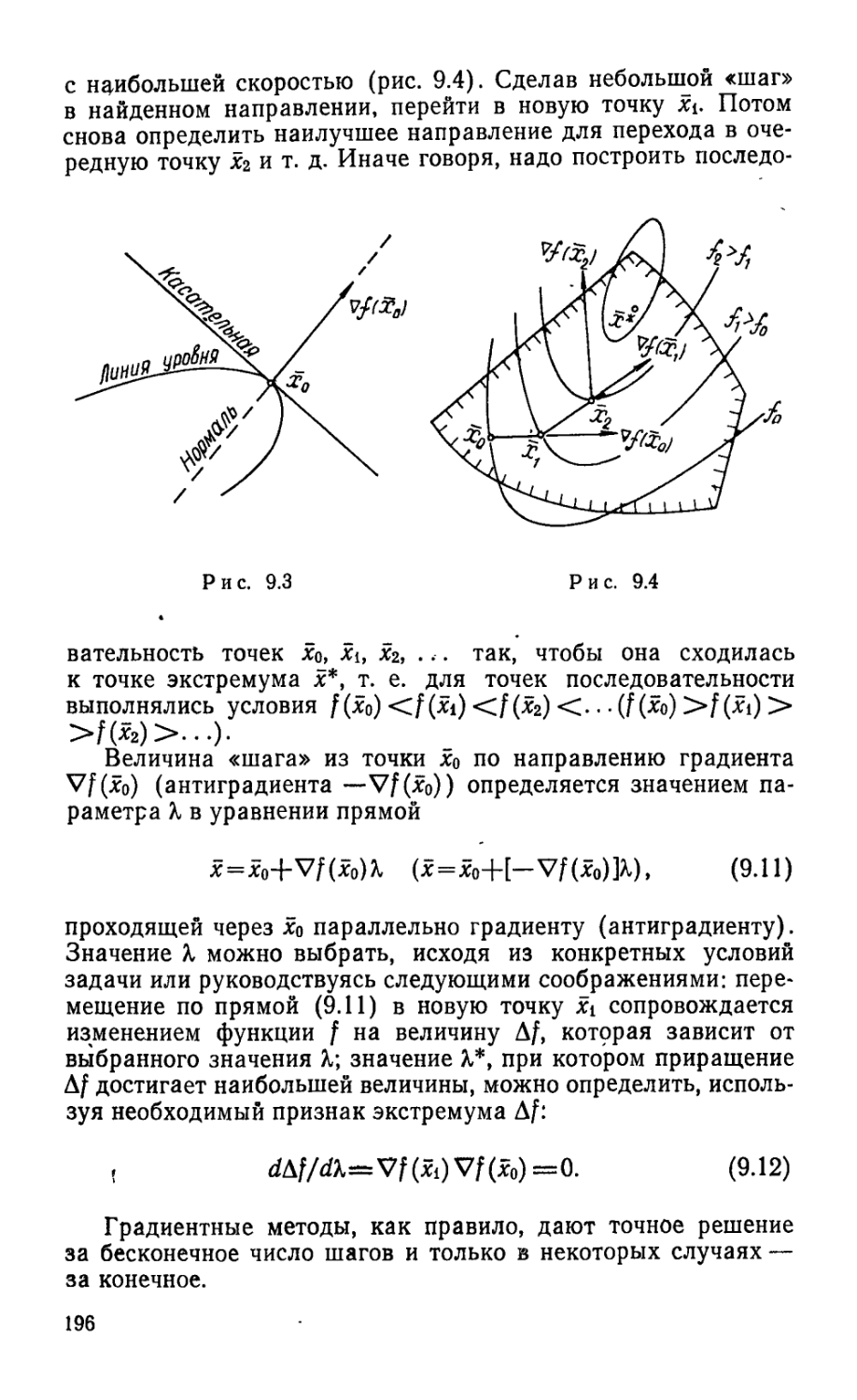

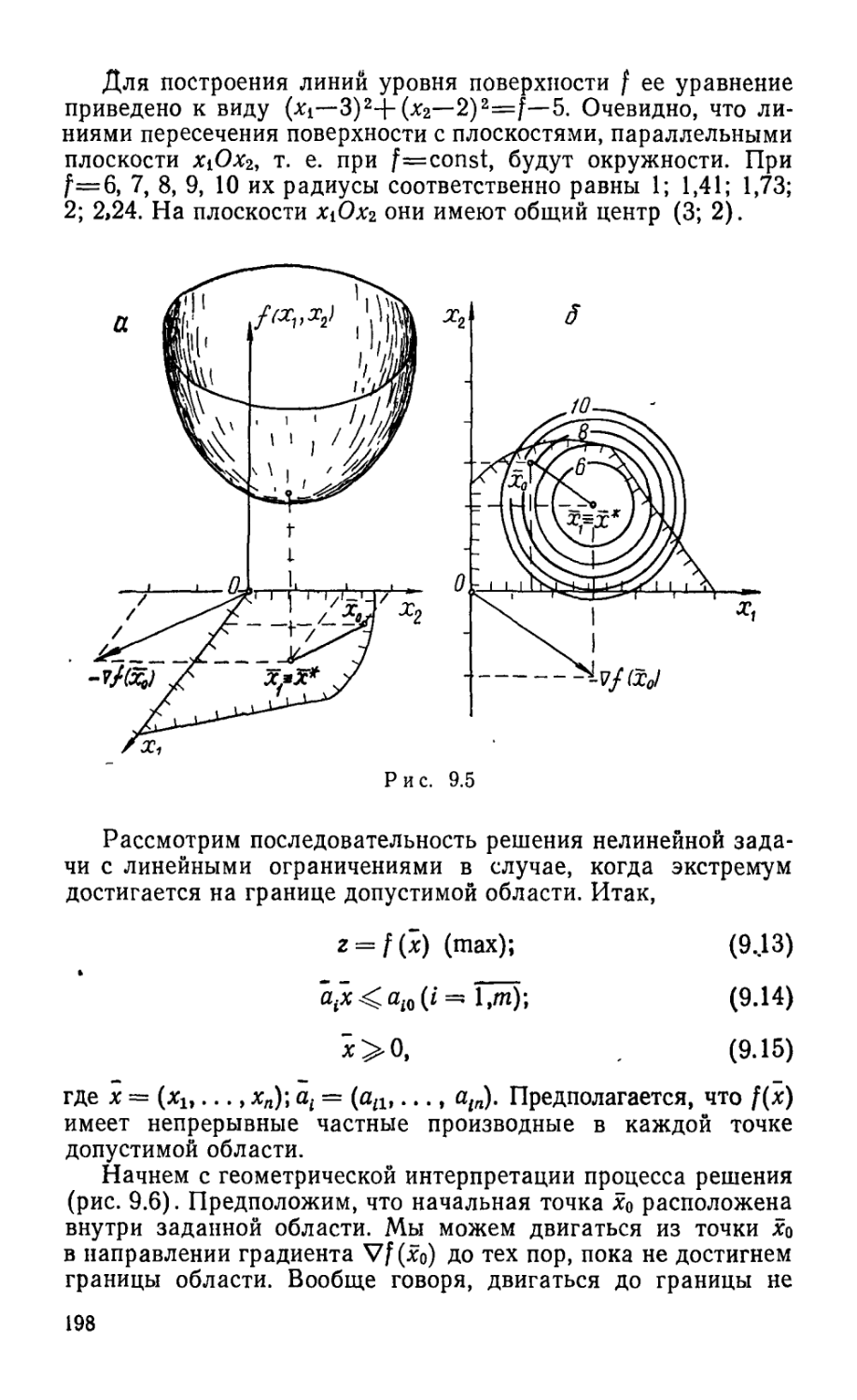

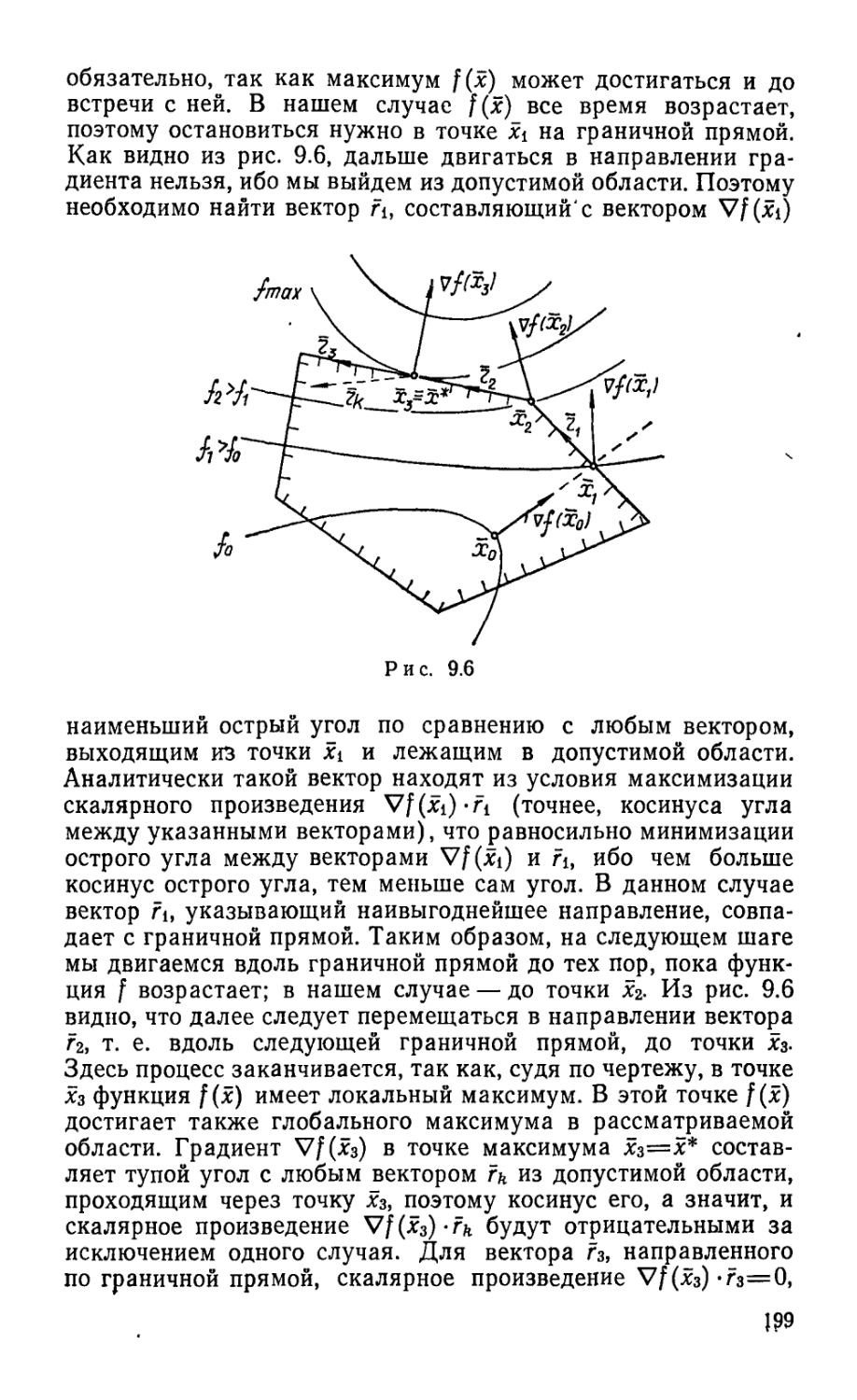

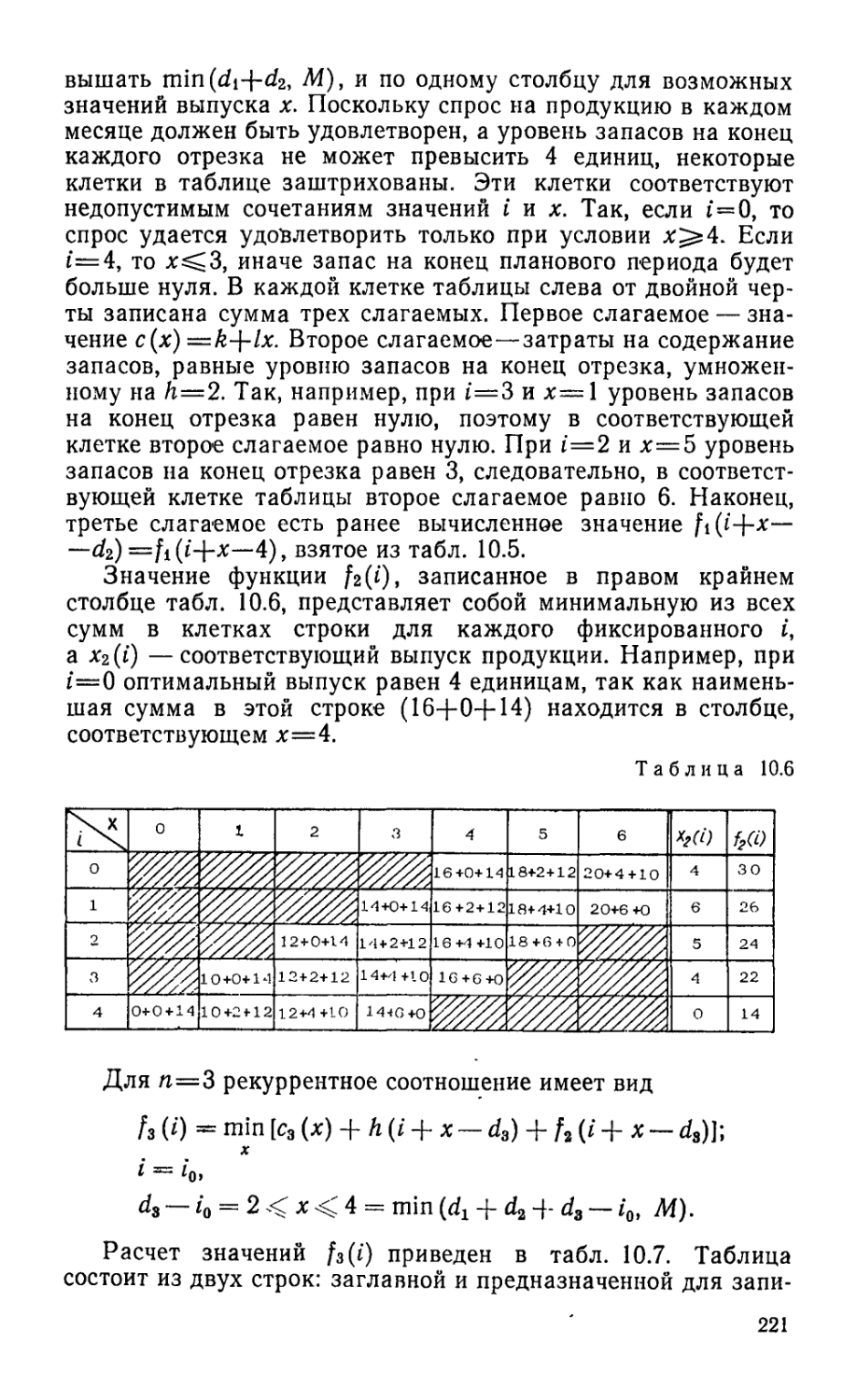

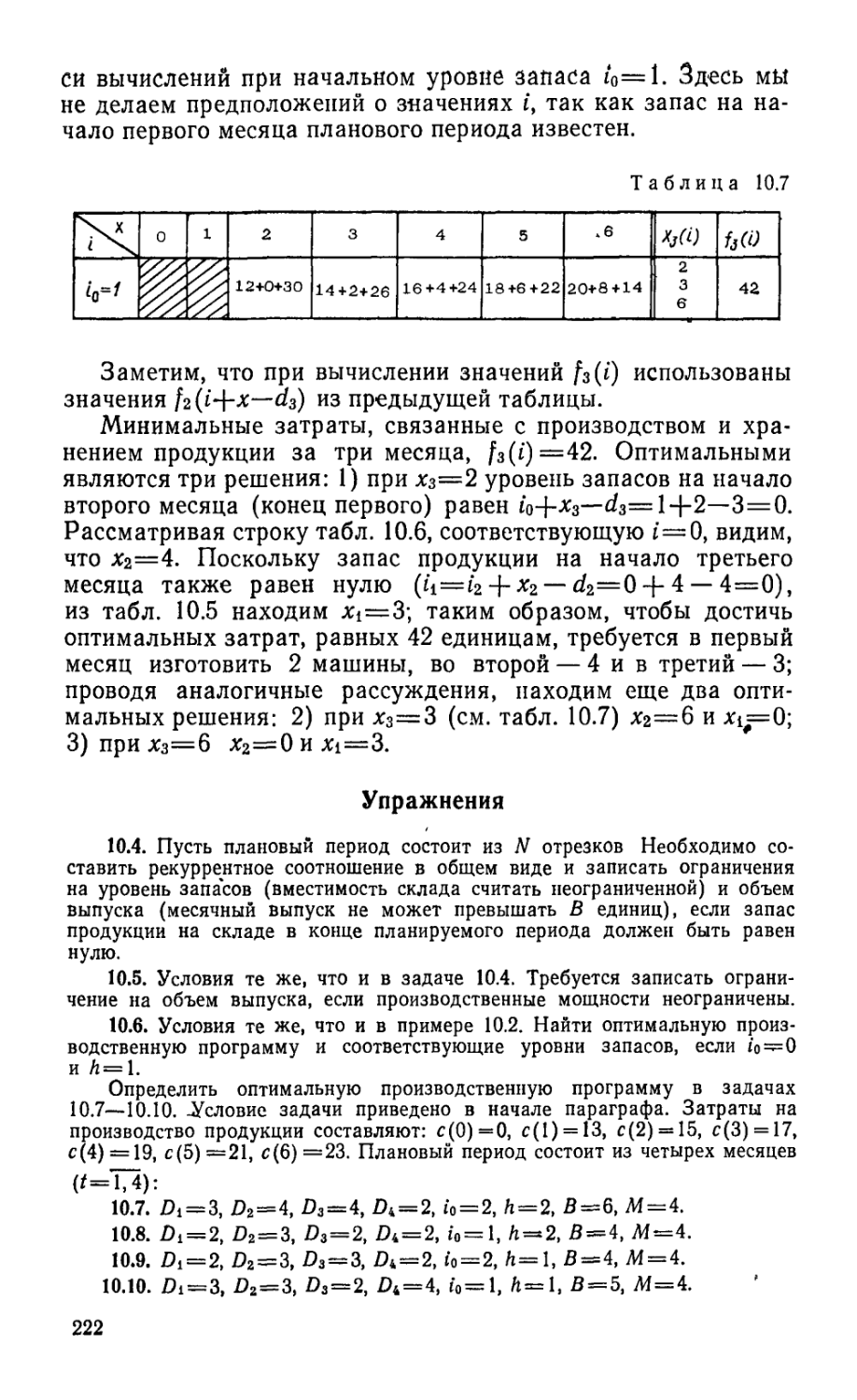

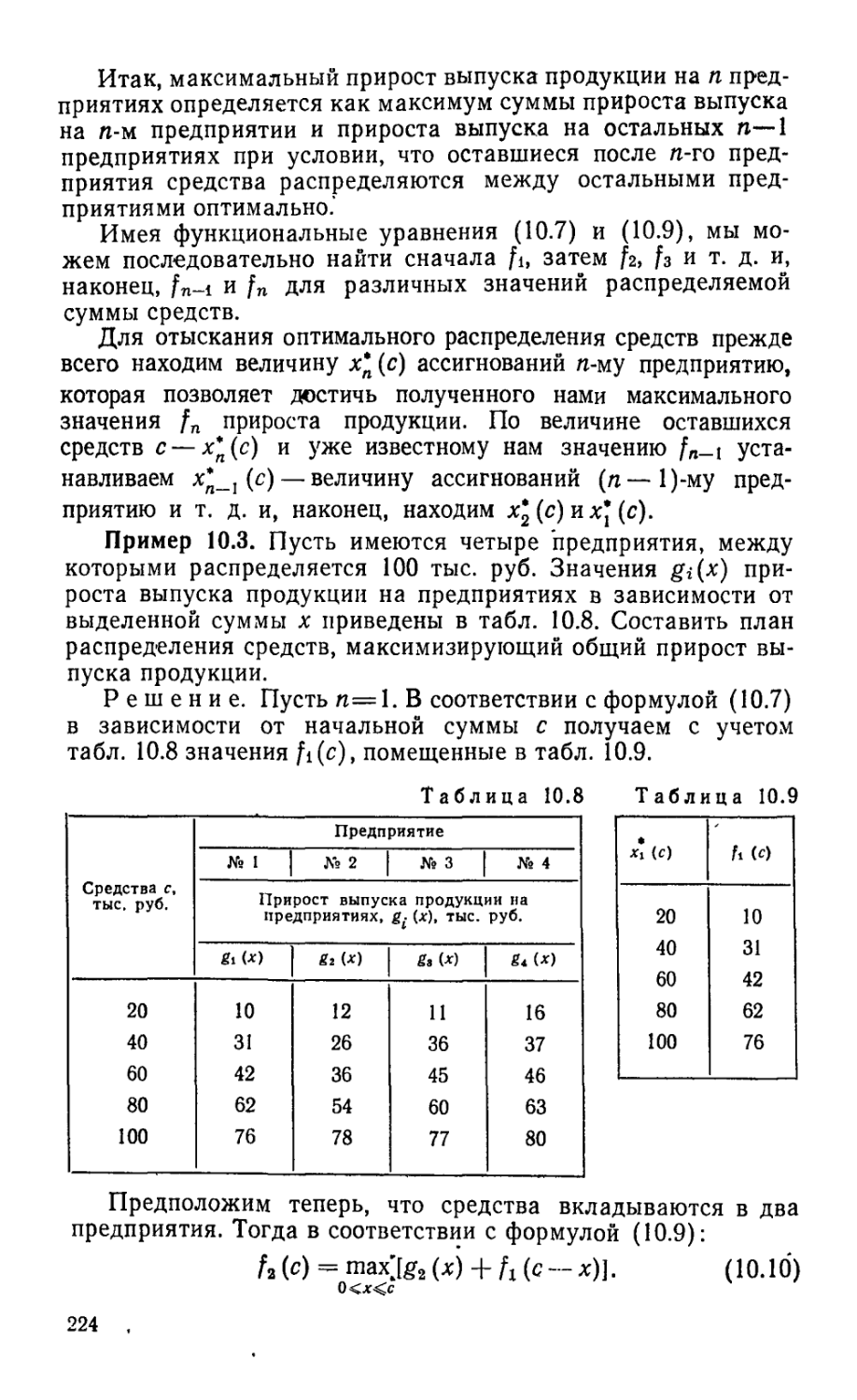

/

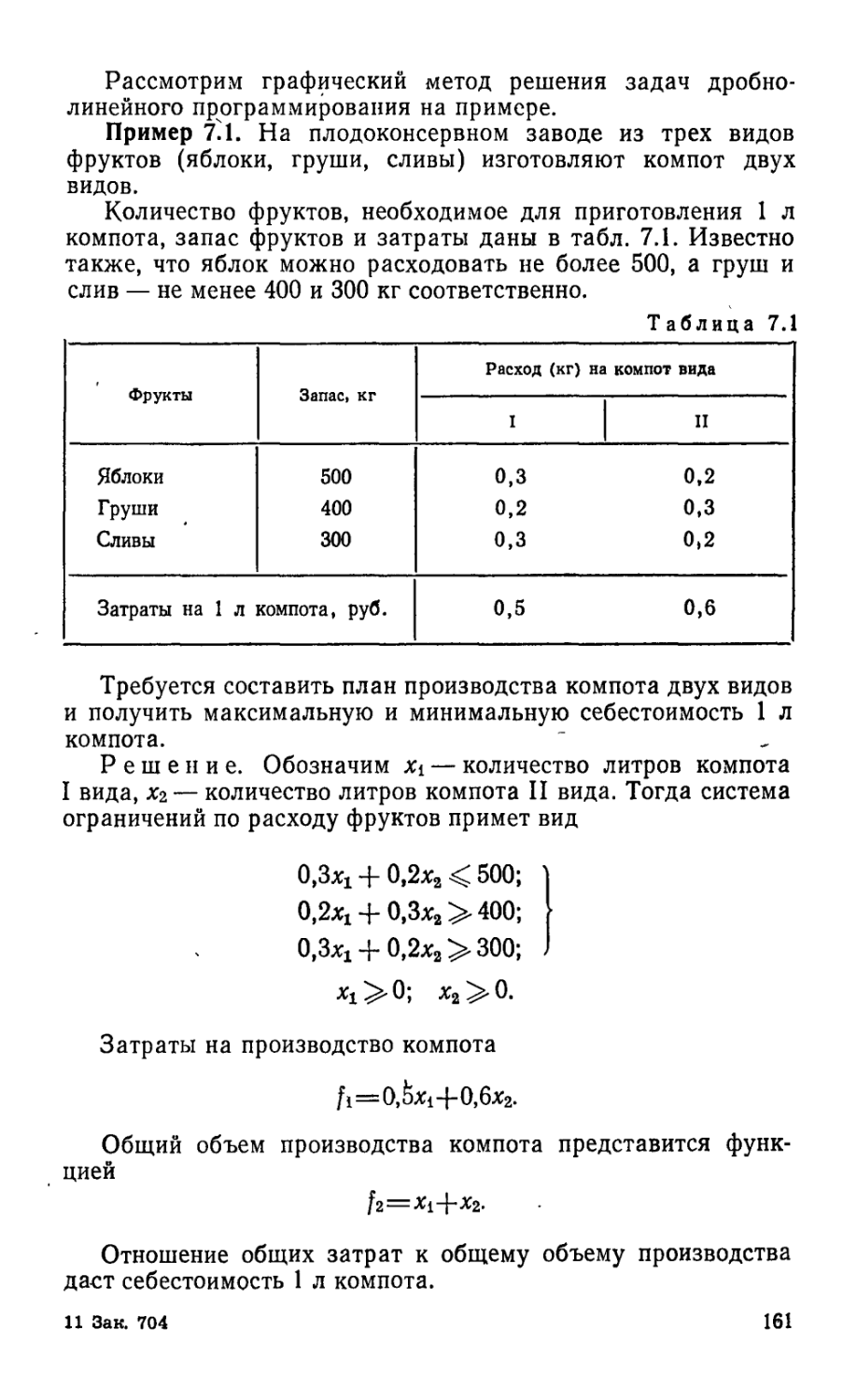

Похожие

Текст

А. В. Кузнецов, Н. И. Холод, Л. С. Костевич

РУКОВОДСТВО

К РЕШЕНИЮ ЗАДАЧ ПО МАТЕМАТИЧЕСКОМУ ПРОГРАММИРОВАНИЮ

Допущено Министерством высшего и среднего специального образования СССР в качестве учебного пособия для студентов экономических специальностей вузов

МИНСК <ВЫШЭйШАЯ ШКОЛА» 1978

517

К 89

УДК 681.3.06 (075.8)

Рецензенты: кафедра экономико-математических методов Киевского института народного хозяйства им. Д. С. Коротченко; кафедра экономической кибернетики Латвийского государственного университета им. П. Стучки.

Кузнецов А. В., Холод Н. И., Костевич Л. С.

К 89 > Руководство к решению задач по математиче-

скому программированию.— Мн.: Вышэйш. школа, 1078,— 256 с., ил.

I

Учебное пособие соответствует программе курса «Математическое программирование» для экономических специальностей вузов. В основном используется аппарат жордановых исключений. Приводится теоретический материал, необходимый для решения практических задач. Различные приемы решения задач иллюстрируются примерами. Большое внимание уделено задачам производственного характера. Дано достаточное количество'задач для самостоятельного решения. Все задачи снабжены ответами.

Предназначается для студентов экономических специальностей вузов.— Список лит. на с. 255.

к

20204—091

М304(05)—78 44-78 $

517

© Издательство «Вышэйшая школа», 1978.

о

ПРЕДИСЛОВИЕ

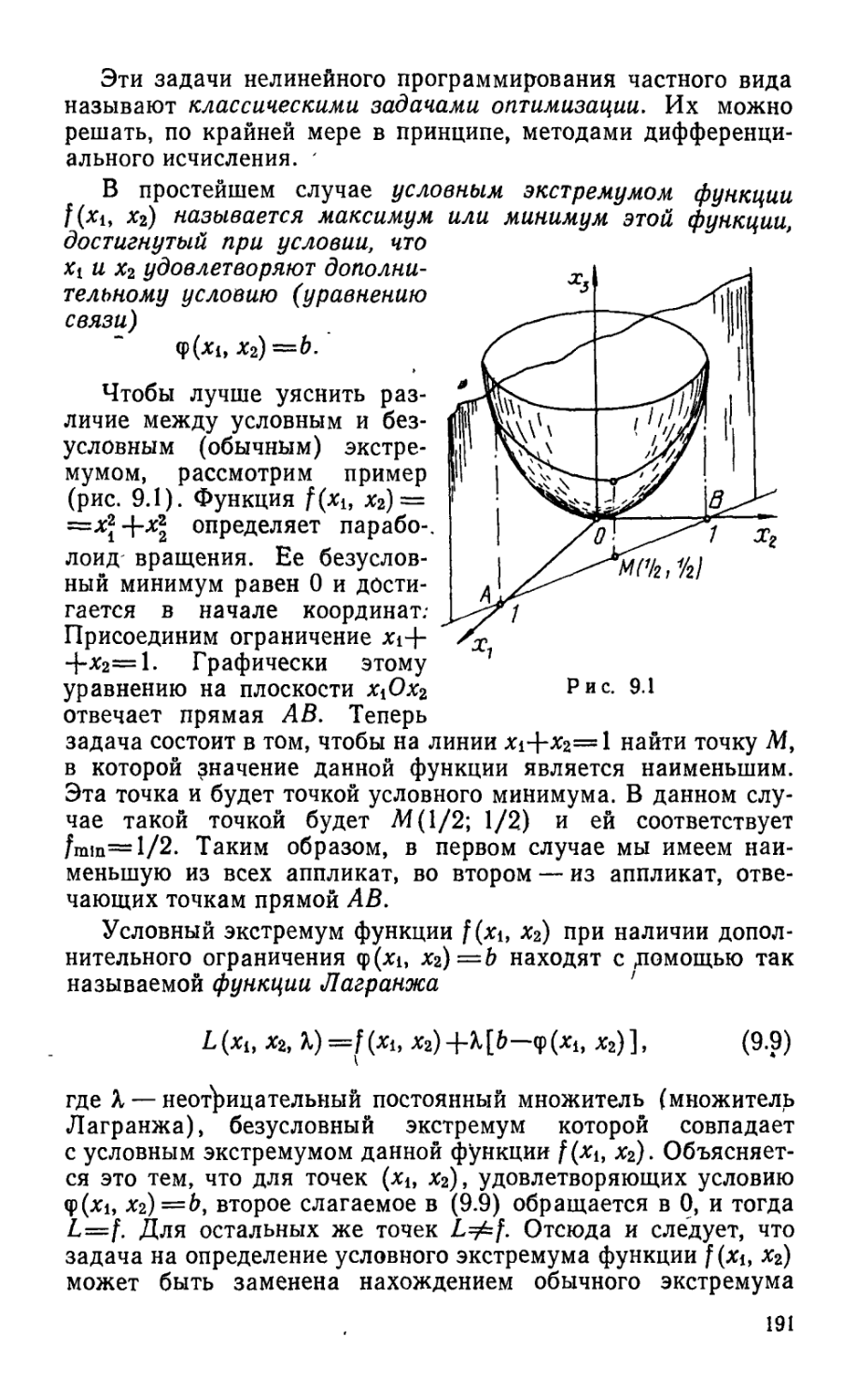

Пособие составлено в соответствии с действующей программой курса «Математическое программирование» и предназначено для студентов всех форм обучения по экономическим специальностям. Пособие будет особенно полезно лицам, занимающимся в заочной и вечерней системе, а также тем, кто самостоятельно изучает математическое программирование и желает приобрести необходимые навыки в решении задач, но не имеет повседневной квалифицированной помощи преподавателя.

В начале каждой главы приведены краткие теоретические сведения, необходимые для решения практических вопросов. Далее на большом количестве примеров иллюстрируются различные приемы решения задач. Значительное внимание уделено задачам производственного характера. Решения задач начинаются, как правило, с построения экономико-математических моделей. Для большинства задач проводится экономический анализ полученных результатов. Везде, где возможно, даны наглядные геометрические иллюстрации. В каждом параграфе приводится достаточное количество задач для самостоятельного решения. Вычислительные задачи снабжены ответами. Большинство задач носит условный характер, а числовые данные специально подобраны так, чтобы решения допускали «ручной» счет.

( В конце § 9.3; 10.5; 10.6 приведены варианты однотипных задач, которые можно использовать при составлении контрольных заданий для студентов-заочников. Там же даны образцы решения таких задач.

Необходимо отметить, что для глубокого изучения математического программирования наряду с данным пособием нужно пользоваться каким-либо учебным пособием по теории предмета (см. список литературы).

При подготовке пособия работа между авторами была распределена следующим образом: А. В. Кузнецов написал главы 1—3, 9, параграфы 5.6; 5.7; 10.5; 10.6 и предисловие;

3

Н. И. Холод — главы 6, 7, 11 и параграфы 5.1—5.5; Л. С. Кос-тевич — главы 4, 8 и параграфы 10.?—10.4.

Авторы выражают глубокую благодарность рецензентам: докт. эконом, наук, профессору кафедры экономико-математических методов Киевского института народного хозяйства им. Д. С. Коротченко Л. Л. Терехову, канд. техн, наук, доценту той же кафедры А. Д. Шарапову, канд. эконом, наук, доценту кафедры экономической кибернетики Латвийского государственного университета им. П. Стучки И. Л. Акуличу и и. о. доцента той же кафедры Д, Я. Клявинь за ценные замечания, способствовавшие улучшению этого пособия.

Авторы просят все критические замечания и пожелания посылать по адресу: 220004, Минск, Парковая магистраль, 11, Дом книги, издательство «Вышэйшая школа».

Авторы

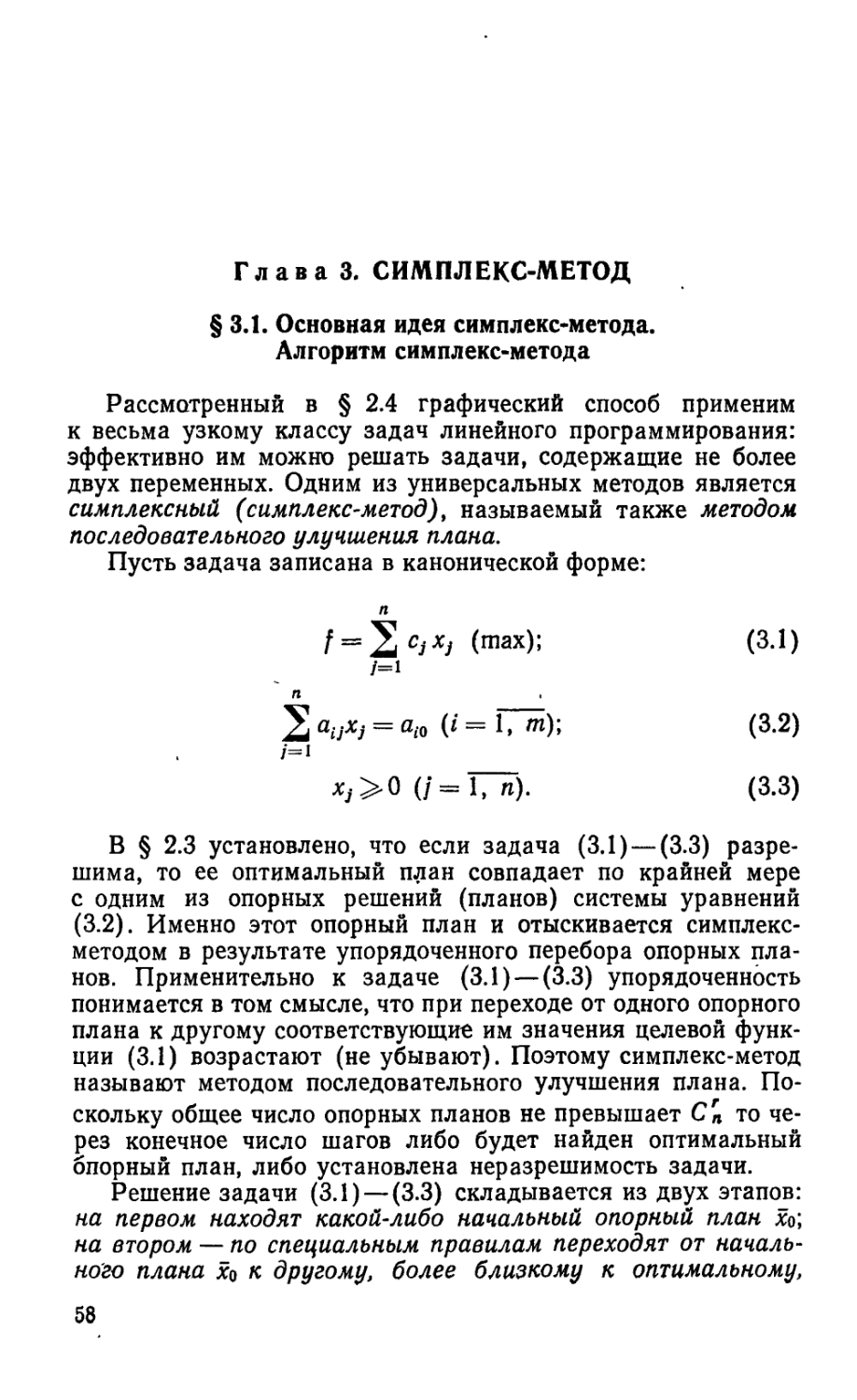

Глава 1. ЖОРДАНОВЫ ИСКЛЮЧЕНИЯ

§ 1.1. Обыкновенные и модифицированные жордановы исключения

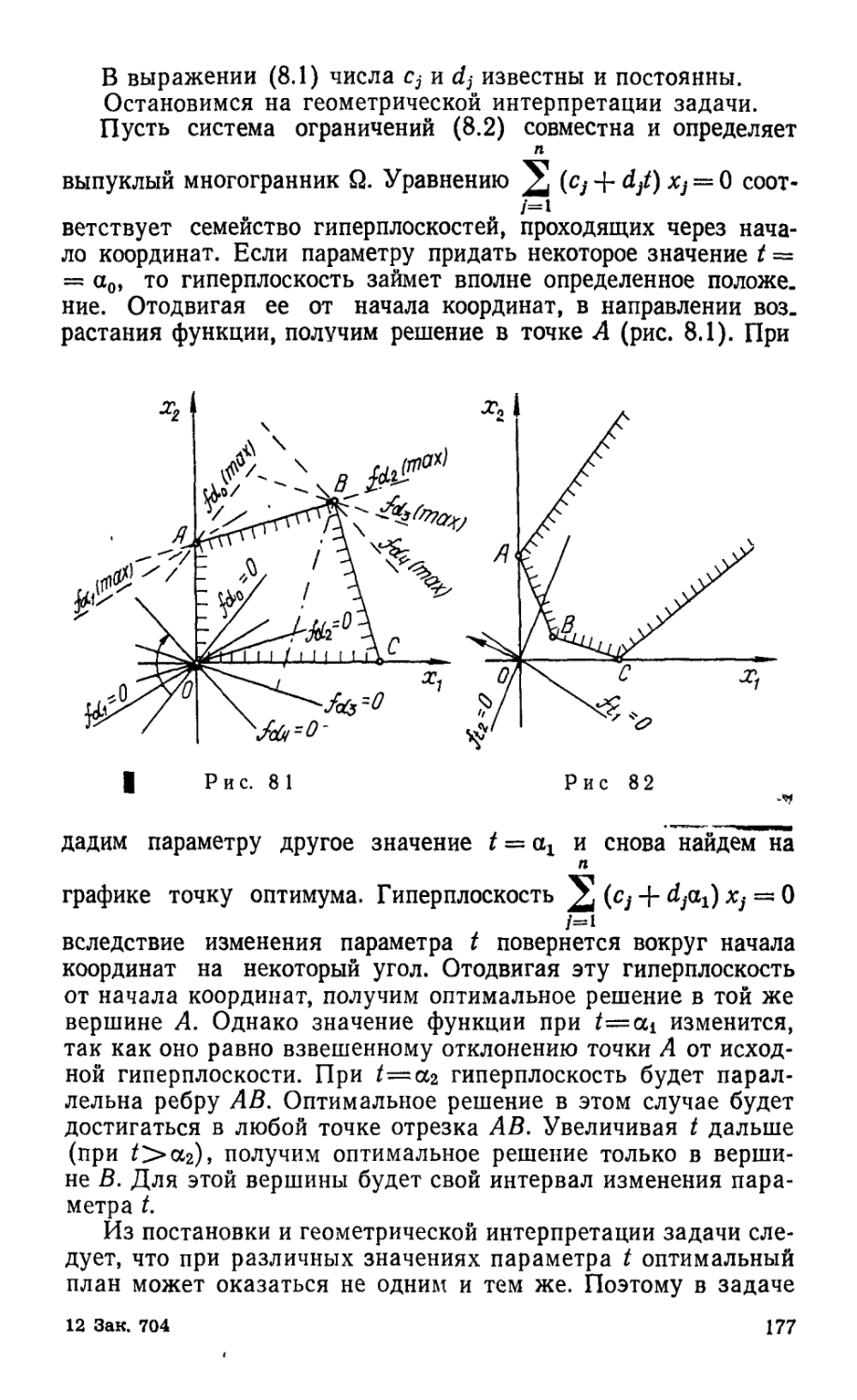

Рассмотрим одно алгебраическое преобразование, лежащее в основе удобного вычислительного аппарата, используемого в математическом программировании. Начнем с числового примера.

Пусть систему линейных функций yt и у2

у1 = 2х1 — 5х2 + 4х3; у2 = 8хх 4- 2х2 — Зх3,

зависящих от х2, х3, требуется преобразовать так, чтобы какие-либо две переменные, например у2 и х3, поменялись ролями, т. е. у2, являющаяся зависимой, после преобразования стала независимой, а х3, которая в данной записи является независимой, стала зависимой.

Для решения поставленной задачи второе равенство надо разрешить относительно х3, полученное выражение подставить вместо х3 в первое равенство системы и после этого произвести упрощения:

= ^=3“^+ Ха’

откуда

I ___з 4* _______з ^2) 4~ ____з

Полученное выражение подставим в первое равенство и упростим:

У1 = 2хх — 5х2 + 4 (-Jg- Х1----Jy- х2 + -2^- у2) =

(п 4 8 \ . ( с 4 2 \ . 4

= (2---z^-fxi. + ^—5-----—j-J х2 + ^з~У2.

5

Преобразованная система приняла следующий вид:

_ 2-(—3) —4'8 (—5) • (—3) — 4 2 _4_ .

У1 — 3 -*11 _3 I _3 *72’

у. _( 8 \ । / 2 \ I 1 ..

Лд — I-----з ) *1 "Г I---— 3 I Л2 1 _з &2‘

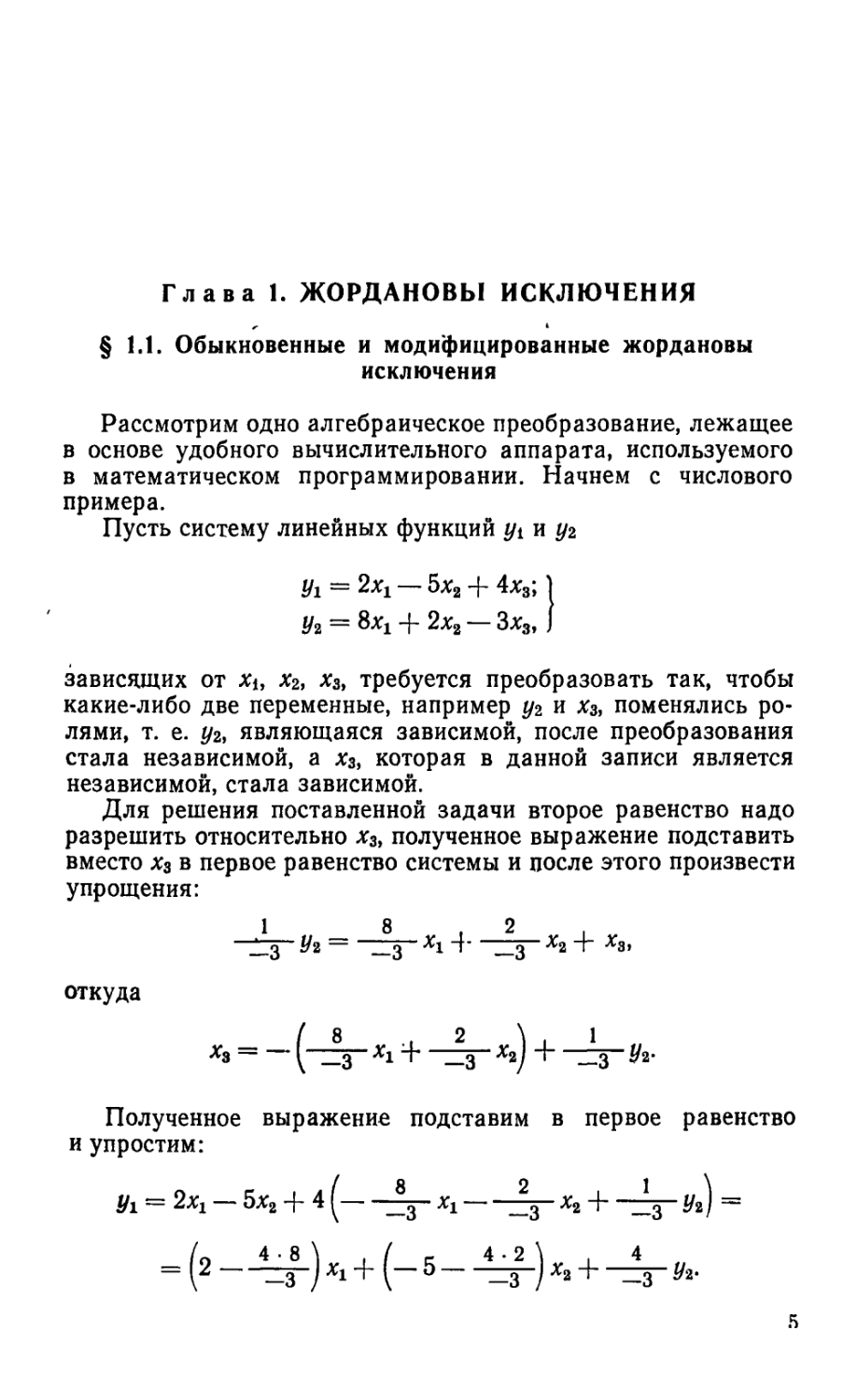

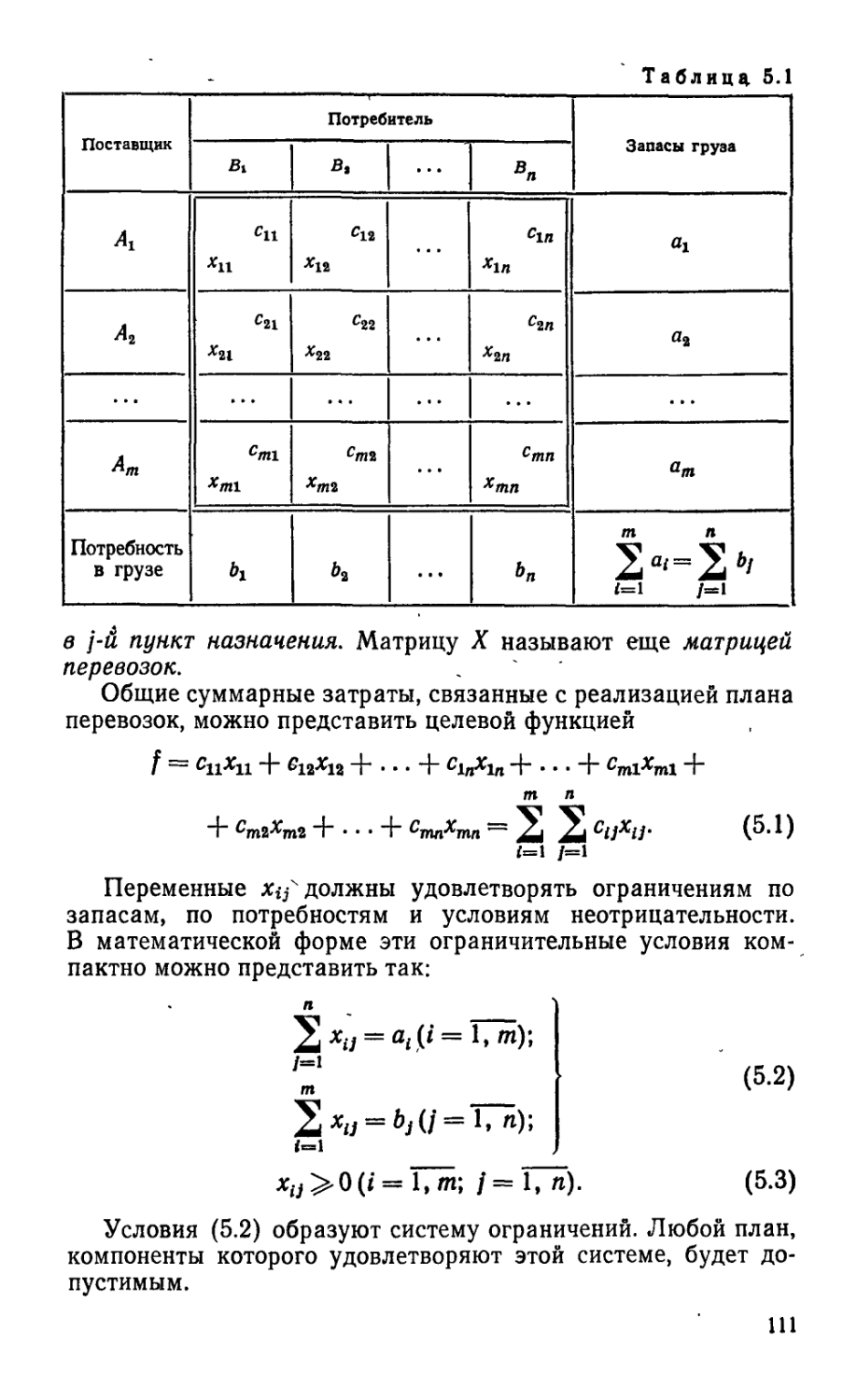

В дальнейшем все преобразования мы будем выполнять применительно к табличным записям систем. Представим поэтому данную и преобразованную системы в форме табл. 1.1 и 1.2.

Таблица 1.1 Таблица 1.2

Xi х2 х3 *1 Х2 у2

У1 = 2—5 4 8 2—3 У1 = х3 = 2-(—3)—4-8 (-5) • (—3)—4 • 2 4 — 3 —3 —3 8 2 1 —3 —3 —3

Рассмотренный пример с табличной записью данных и результатов преобразования поможет яснее понять сущность шага жорданова исключения, к изложению которого мы переходим.

Пусть дана система пг линейных функций (форм) ух,..., ут от ц неизвестных Хх,..., хп:

п y^^a^xj, (1.1)

/=1

где а1} — постоянные величины (/ = 1, /и; /= 1, п).

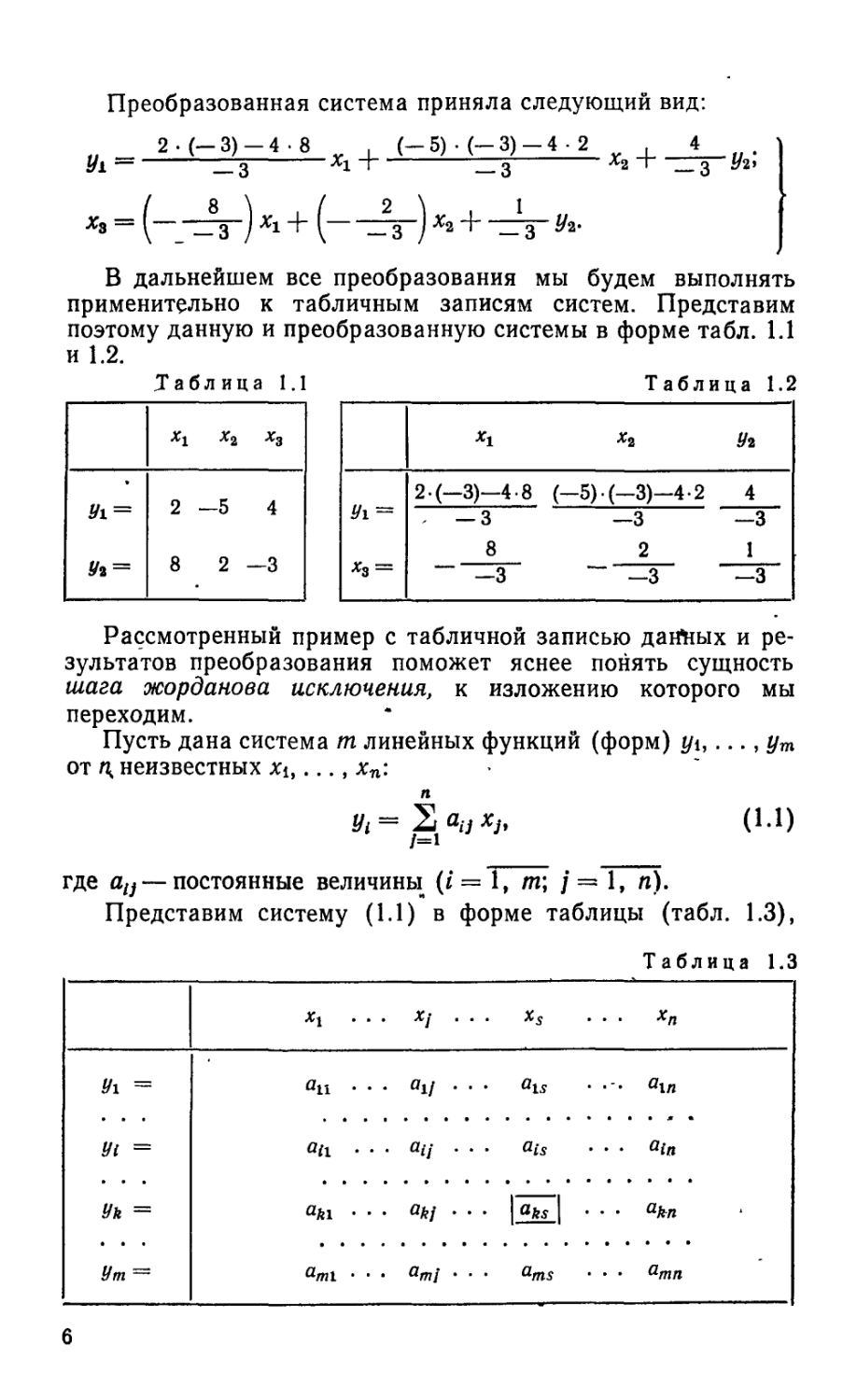

Представим систему (1.1) в форме таблицы (табл. 1.3),

Таблица 1.3

хг . . . X/ . . • %s . . xn

Ух = . . • ац • • . Qis a\n

. . . • • • * •

У1 = аи • • . ац . . • ats । J • • ain

У к = . . Ok/ . . • Ы • • • akn

Ут “ aml • • • amj • • • ams • • amn

6

которую в дальнейшем будем называть жордановой. От табличной записи легко перейти к обычной записи системы. Для этого надо умножить элементы ац i-й строки на соответствующие неизвестные Xj, стоящие в.верхней заглавной строке, полученные произведения сложить и сумму приравнять yi.

Выберем из системы (1.1) какое-либо уравнение, например А-е,

' £

yk = ^akjXj (1.2)

•и Предположим, что коэффициент при х3 в уравнении (1.2) •отличен от нуля, т. е. алв^=0. Затем представим себе схематизированную алгебраическую операцию перераспределения ролей между зависимой переменной ук и независимой х8, т. е. •операцию решения уравнения (1.2) относительно перемен-’ *ной%5:

: х=_ул_х+_1_й, (1,з)

/7*

подстановки полученного выражения (1.3) во все остальные уравнения системы (1.1), приведения подобных членов и записи преобразованной таким образом системы в форме новой жордановой таблицы. Описанную операцию будем называть шагом обыкновенного жорданова исключения, произведенным над табл. 1.3 с разрешающим элементом аде, с k-й разрешающей строкой и s-м разрешающим столбцом.

Выясним, как преобразуются элементы табл. 1.3 в результате шага обыкновенного жорданова исключения. С этой $1елью значение xs из выражения (1.3) подставим в остальные равенства системы (1.1) и выполним необходимые преобразования:

п п / п \

- yi=2 auxi+ал=2 auxi+I - 2 хз+-^7 yk I=

/Ys \ /Vs J

п .

' <1Л>

77s

Обозначим в системе (1.4)

&</ =---aL---- {l^k, (1.5)

“«S’

7

Тогда система (1.4) запишется в виде

Й-2М1+—л (‘=1..............*+1......<16)

~ aks №

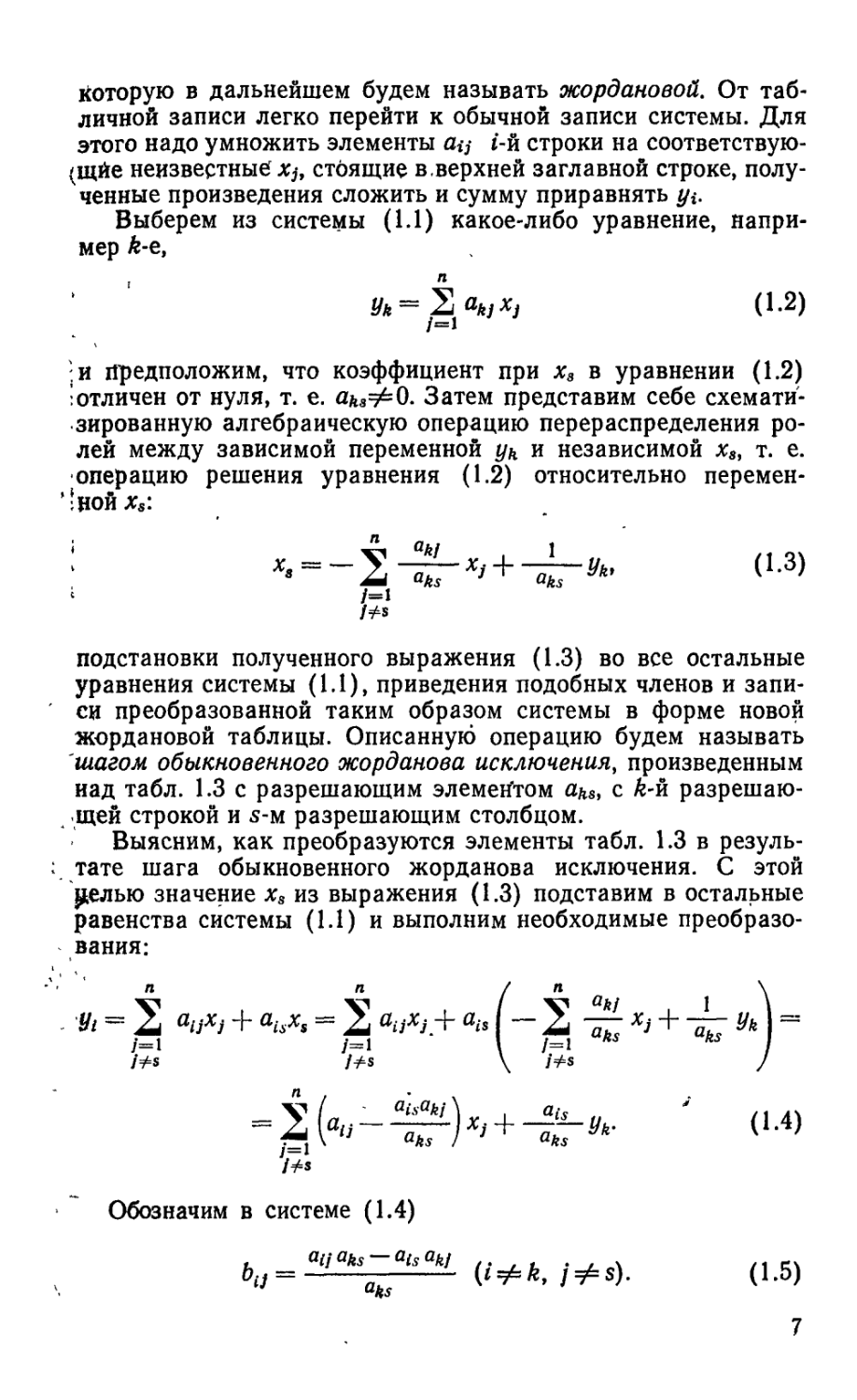

Преобразованную систему (1.3), (1.6) перепишем в форме жордановой таблицы (табл. 1.4). Сопоставляя табл. 1.3 и 1.4,

Таблица 1.4

xi . . Uk • . • xn

У1 = °1.У bln

aks

xs _ Qfe! 1 akn

aks ’ ’ aks ^ks

Ут bmi • • a ms bmn

aks

нетрудно заметить, что один шаг обыкновенного жорданова исключения с разрешающим элементом aks переводит табл. 1.3 в новую табл. 1.4 по схеме, состоящей из следующих четырех правил:

1) разрешающий элемент заменяется обратной величиной;

2) остальные элементы разрешающей строки делятся на разрешающий элемент и меняют знаки;

3) остальные элементы разрешающего столбца делятся на разрешающий элемент;

4) прочие элементы вычисляются по формуле (1.5).

На практике при вычислении элементов по формуле (1.5) удобно пользоваться правилом прямоугольника. Чтобы выяснить его суть, рассмотрим фрагмент табл. 1.3, содержащий элементы, входящие в формулу (1.5):

Они расположены в вершинах во-... ai- ... als ....обряжаемого «прямоугольника».

u Диагональ этого прямоугольника,

' • • • • на которой расположены разре-

• • • akj I <*ks | • • шающий aks и преобразуемый atj

элементы, назовем главной, а другую диагональ — побочной. Тогда из формулы (1.5) непосредственно следует, что преобразованный элемент Ьц равен разности произведений элементов, рас-8

положенных на главной и побочной диагоналях, деленной на разрешающий элемент.

Сформулированного правила следует придерживаться независимо от того, в какой вершине прямоугольника расположен разрешающий элемент.

Из формулы (1.5) видно, что если в разрешающей строке некоторый элемент akj=0, то Ьц=ац, т. е. элементы столбца, в котором расположен нулевой элемент разрешающей строки, остаются после шага жорданова исключения без изменения. -Аналогично: если в разрешающем столбце есть нулевой элемент (a<s=0), то соответствующая ему строка остается на данном шаге неизменной, так как bij=aij.

Пример 1.1. Преобразовать систему линейных функций

2xj — 7x2 + 4xs; 1

у2 = —Xi + 5x2 —Зх3 J * ' '

так, чтобы переменная х3 стала зависимой, а переменная уъ — независимой.

Решение. Запишем систему (1.7) в форме жордановой Таблицы (табл. 1.5) и за разрешающий примем элемент (—3).

Т аблица 1.5

*1 х2 *3

У1 = 2 —7 4

—1 5 ы

Таблица 1.6

*1 У*

01 = 2/3 -1/3 -4/3

хз = -1/3 5/3 -1/3

Разрешающими будут вторая строка и третий столбец. Сделав шаг обыкновенного жорданова исключения по правилам 1—4, приходим к табл. 1.6. Возвращаясь к обычной записи, получаем систему

У1= 2/3xj 1/Зха — 1

х3 = l/3xi И- б/3х2 — 1 /Зг/2» J

в которой ,х3 является зависимой, а у3 — независимой переменной.

Вместо обыкновенных часто пользуются так называемыми модифицированными жордановыми исключениями, при которых система (1.1) записывается в форме жордановой таблицы вида 1.7, отличающейся от табл. 1.3 тем, что переменные в заглавной строке записаны со знаком минус.

9

Можно показать, что один шаг модифицированного жорданова исключения переводит табл. 1.7 в новую таблицу по следующим правилам:

1) разрешающий элемент заменяется обратной величиной;

2) остальные элементы разрешающей строки делятся на разрешающий элемент;

Таблица 1.7

~*1 • • • хп

Ух = —«и . . . «1П

Ут ~ атх • • • —атп

3) остальные элементы разрешающего столбца дёлятся на разрешающий элемент и меняют знаки;

4) прочие элементы вычисляются по формуле (1.5).

В отличие от обыкновенных исключений в модифицированных незначительно изменились лишь правила 2 и 3.

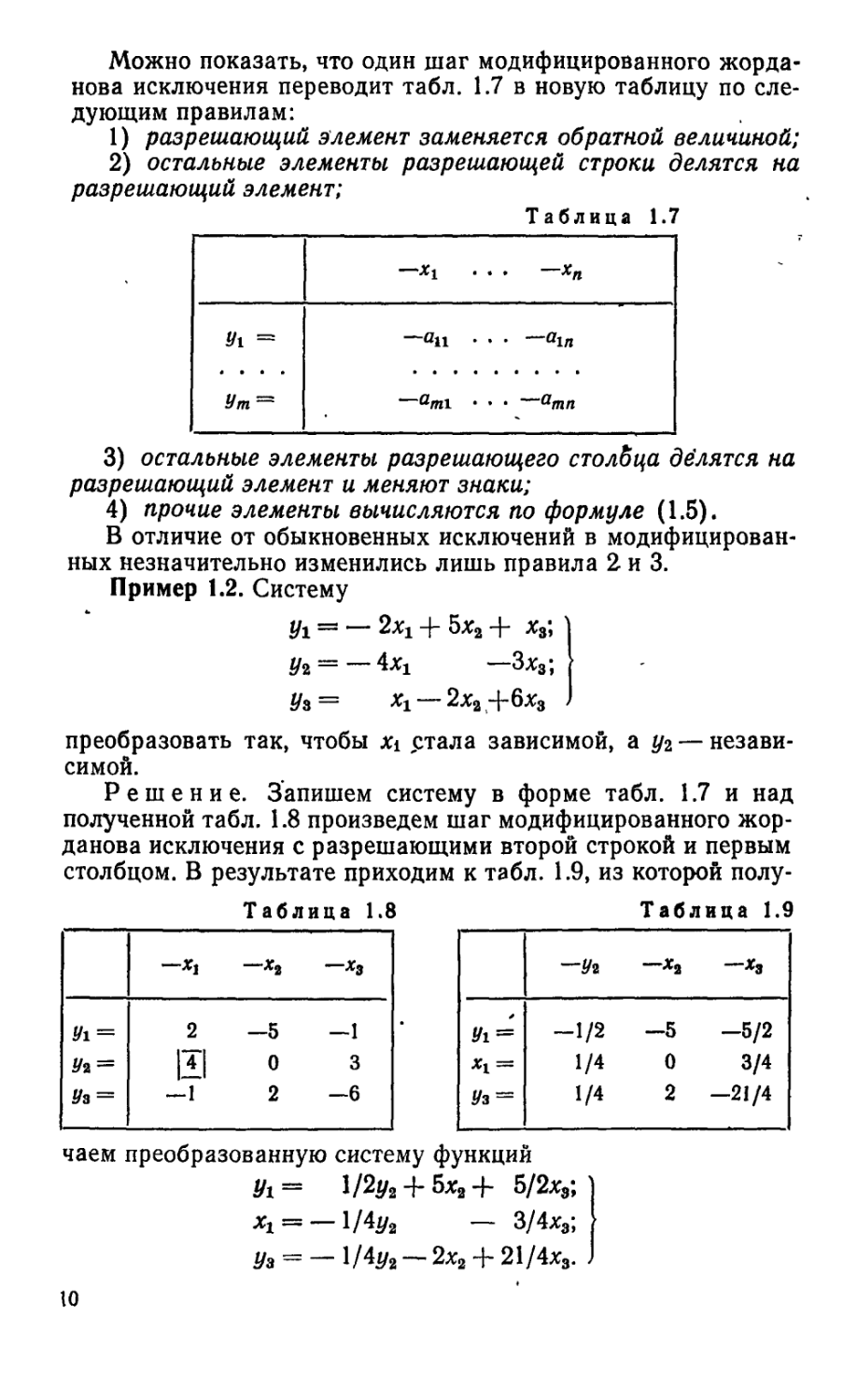

Пример 1.2. Систему

У1 — — 2%14- 5х2 -|- х8;

z/2 = — 4%! —Зх8;

Уз — х1 — 2х24-6х8

преобразовать так, чтобы Xi стала зависимой, а уг — независимой.

Решение. Запишем систему в форме табл. 1.7 и над полученной табл. 1.8 произведем шаг модифицированного жорданова исключения с разрешающими второй строкой и первым столбцом. В результате приходим к табл. 1.9, из которой полу

Таблица 1.8 Таблица 1.9

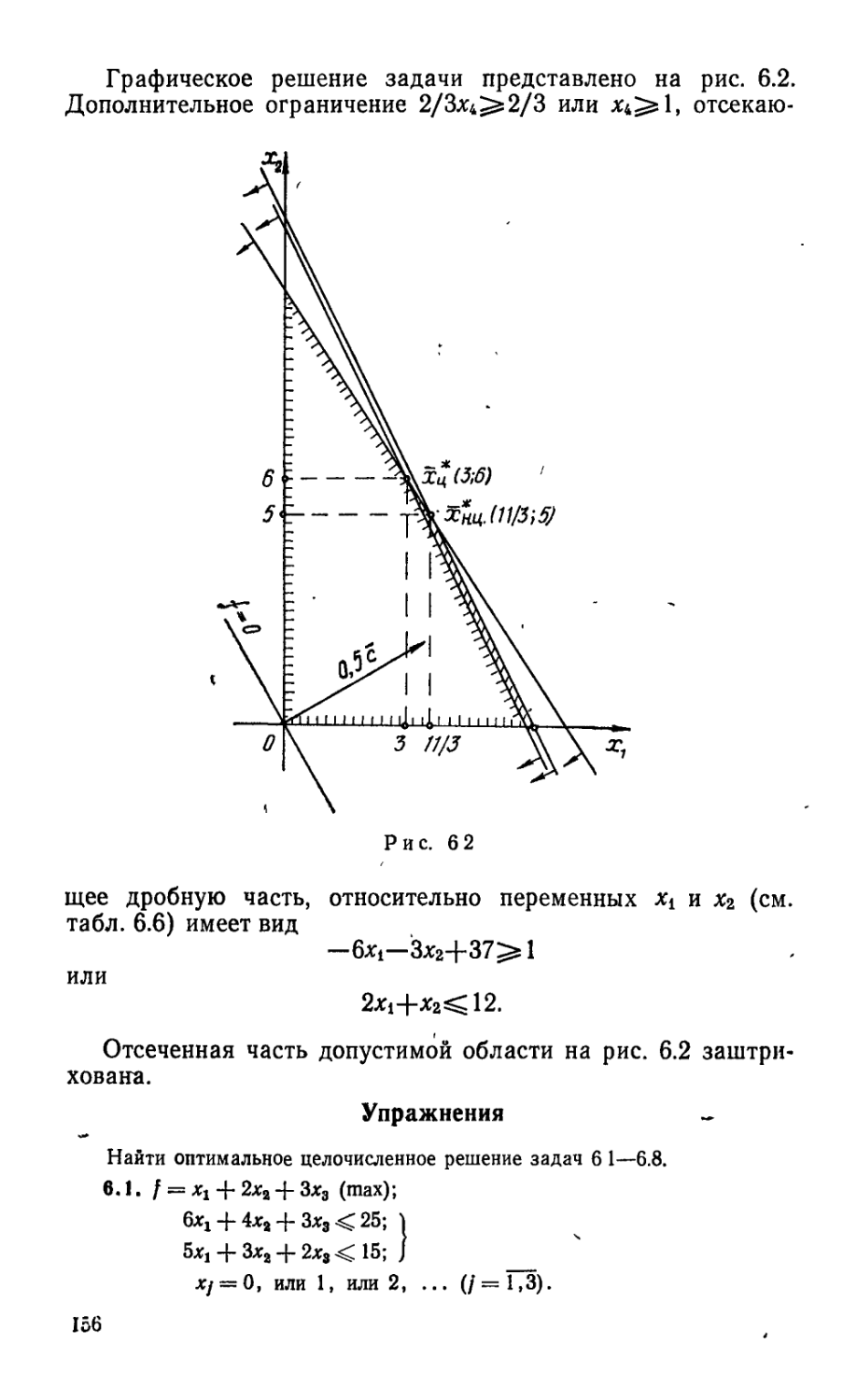

—х2 —х3

Ух = 2 -5 —1

02 == 0 0 3

Уз = — 1 2 -6

—Уг —х2 —*з

У1 = -1/2 —5 —5/2

*1 = 1/4 0 3/4

Уз = 1/4 2 —21/4

чаем преобразованную систему функций

У1 — l/fyfa 4* 5х2 5/2х3;

*1 = — 1/4^2 — 3/4х3;

Уз = — 1/4Уг — 2х2 + 21/4х3. .

10

В этой системе по сравнению с данной переменные Xi и у2 поменялись ролями: стала зависимой, а у2 — независимой.

Теоретической основой использования аппарата жордано-вых исключений в линейной алгебре и математическом программировании служит следующая

Теорема 1.1. Если в жордановой таблице при mzSZn все строки линейно независимы, то в результате m последовательных шагов жордановых исключений все yi можно «перебросить» на верх таблицы.

При решении задач можно пользоваться как обыкновенными, так и модифицированными исключениями. Мы будем применять главным образом модифицированные жордановы исключения и ради краткости в дальнейшем будем именовать их просто жордановыми исключениями.

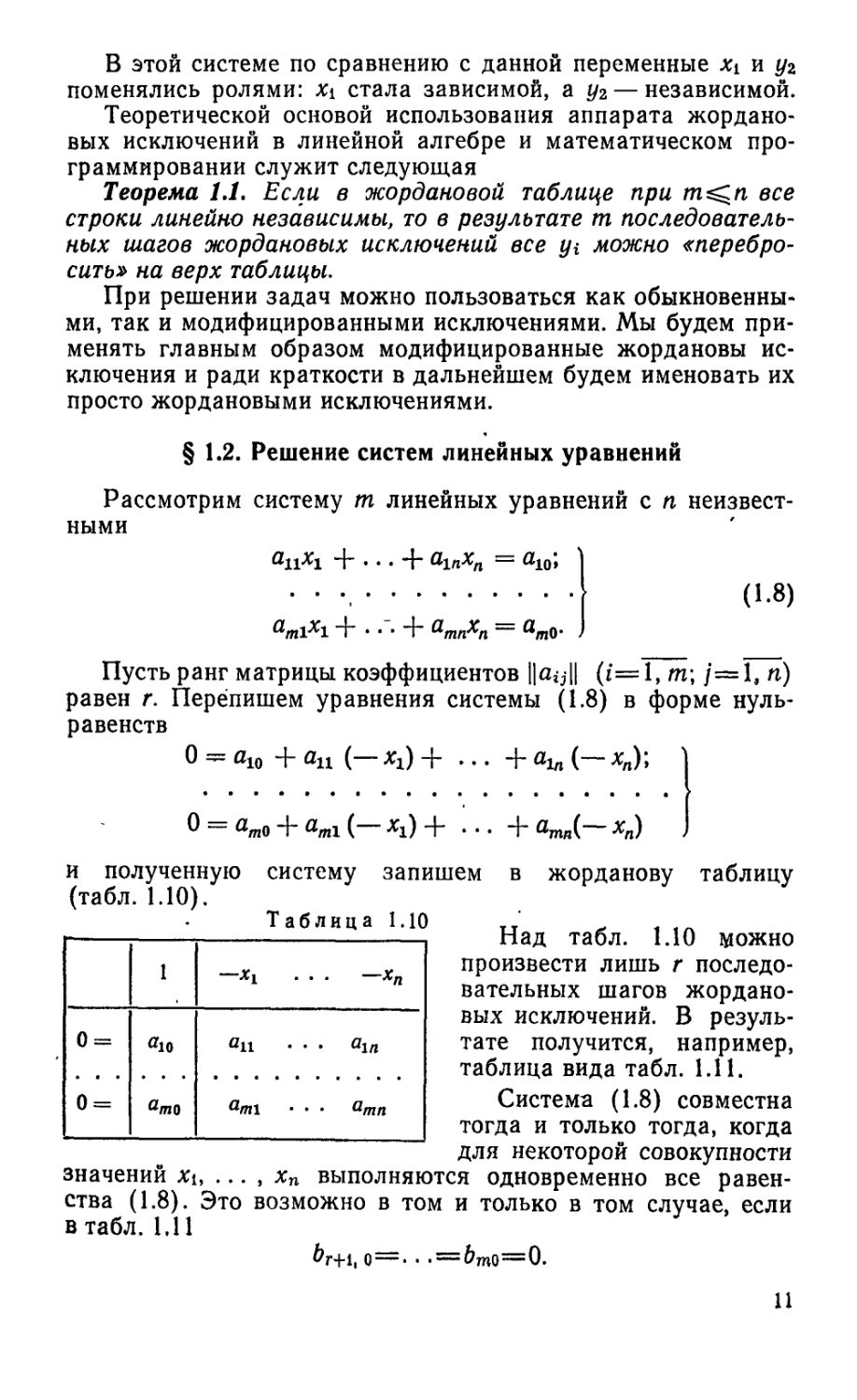

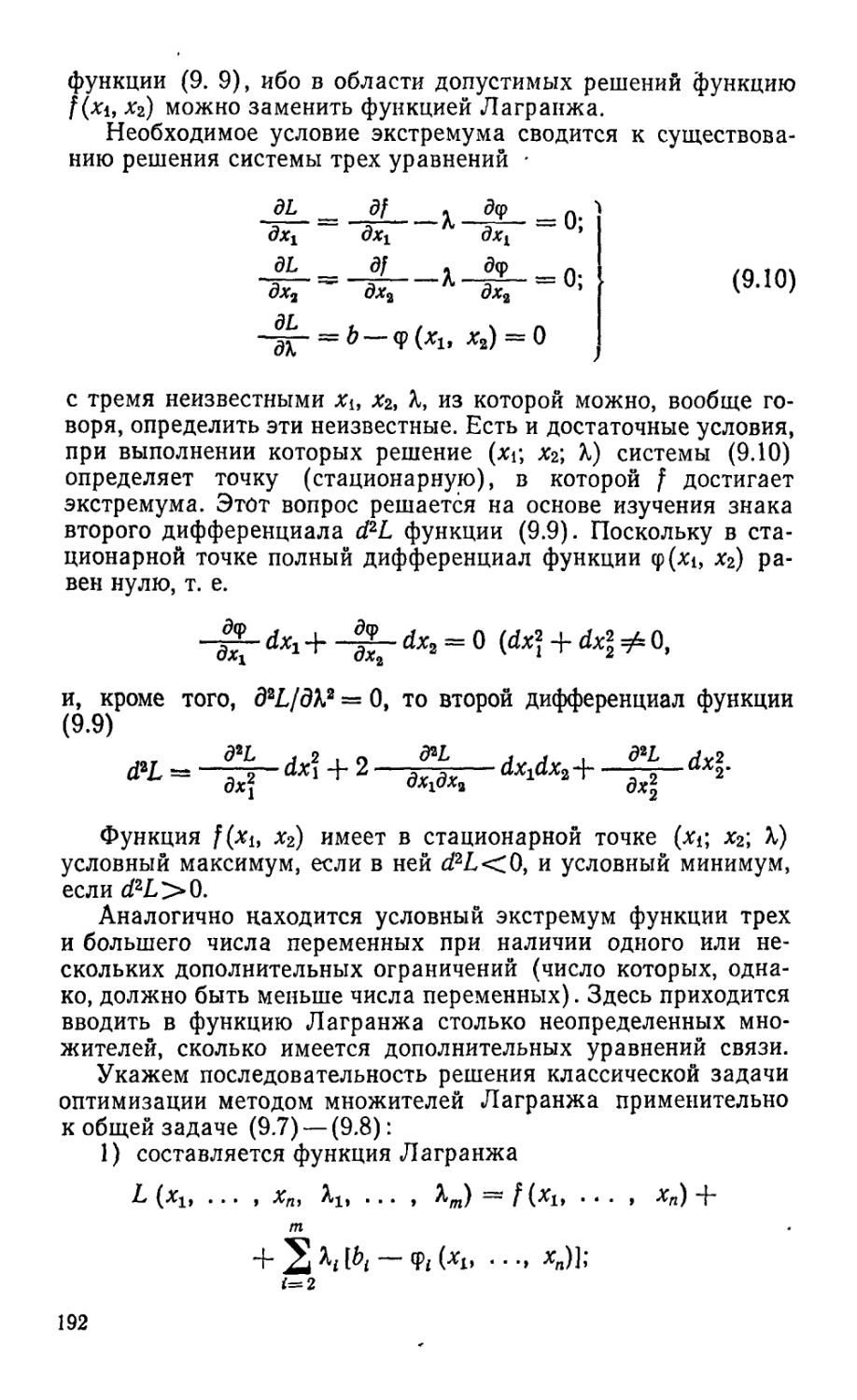

§ 1.2. Решение систем линейных уравнений

Рассмотрим систему пг линейных уравнений с п неизвестными

+ ... + а1пхп = а10;

(1.8)

amlxl 4“ • • • 4* ^mnXn ^тО-

Пусть ранг матрицы коэффициентов ||aij|| (i= 1, т\ j= 1, n) равен г. Перепишем уравнения системы (1.8) в форме нуль-равенств

О = flio + аи (— *i) 4- • • • 4- ain (— хп)’>

О — ат0 4~ ат1 (— Х1) 4- • • • 4- отя(— хп)

и полученную систему запишем в жорданову таблицу (табл. 1.10).

Т аблнца 1.10

1 —*1 • • • хп

0 = а10 «И • ' • * а1п

0 = °то ат1 • • • атп

Над табл. 1.10 можно произвести лишь г последовательных шагов жордановых исключений. В результате получится, например, таблица вида табл. 1.11.

Система (1.8) совместна тогда и только тогда, когда для некоторой совокупности

значений Xi, ... , хп выполняются одновременно все равенства (1.8). Это возможно в том и только в том случае, если в табл. 1.11

Ьг+1, о—. • . = &т0=0.

11

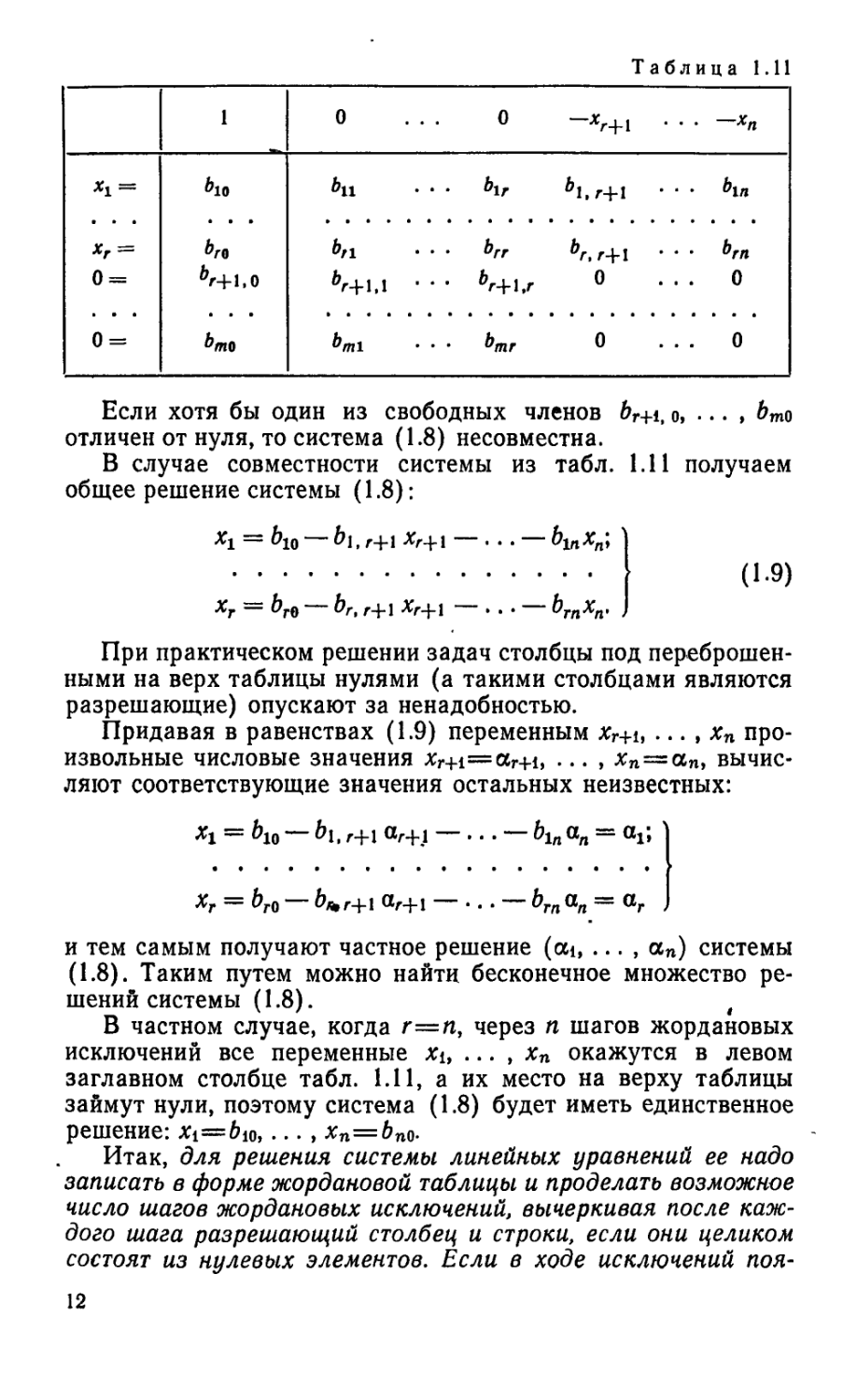

Таблица 1.11

1 0 0 ~Xr+l • * xn

*1 — ^10 bn bl,r+l • •

хг = &,1 . . • brr br,r+l • • • brn

0 = br+\t 0 br+l,l • • • br+l,r 0 . . 0

0 = bfno ’ • bmr 0 . . 0

Если хотя бы один из свободных членов br+i, о, . . . , Ьто отличен от нуля, то система (1.8) несовместна.

В случае совместности системы из табл. 1.11 получаем общее решение системы (1.8):

Xi — Ьу) Ьцг-^-i ХгЦ-1 . . ЬупХп',

xr br0 Ьг. /.ц-i ... brnxn, ,

(1.9)

При практическом решении задач столбцы под переброшенными на верх таблицы нулями (а такими столбцами являются разрешающие) опускают за ненадобностью.

Придавая в равенствах (1.9) переменным xr+i...хп про-

извольные числовые значения xr+i=ar+1, ... , хп = ап, вычисляют соответствующие значения остальных неизвестных:

Xi — Ь10 bi, r_|-j Qr+i ... bin Gn — <XX;

Xf bTQ bfrr-t-1 Or+l • • • brn^lt «r .

и тем самым получают частное решение (ai, ... , an) системы (1.8). Таким путем можно найти бесконечное множество решений системы (1.8). t

В частном случае, когда г=п, через п шагов жордановых исключений все переменные Xi, ... , хп окажутся в левом заглавном столбце табл. 1.11, а их место на верху таблицы займут нули, поэтому система (1.8) будет иметь единственное решение: Х1=6ю,..., хп=Ьп0.

Итак, для решения системы линейных уравнений ее надо записать в форме жордановой таблицы и проделать возможное число шагов жордановых исключений, вычеркивая после каждого шага разрешающий столбец и строки, если они целиком состоят из нулевых элементов. Если в ходе исключений поя

12

вится строка, все элементы которой, кроме свободного члена, равны нулю, то данная система несовместна. В противном случае система совместна. При этом она имеет бесчисленное множество решений, если в верхней заглавной строке последней жордановой таблицы останется хотя бы одна переменная, и единственное решение, если все переменные окажутся в левом заглавном столбце.

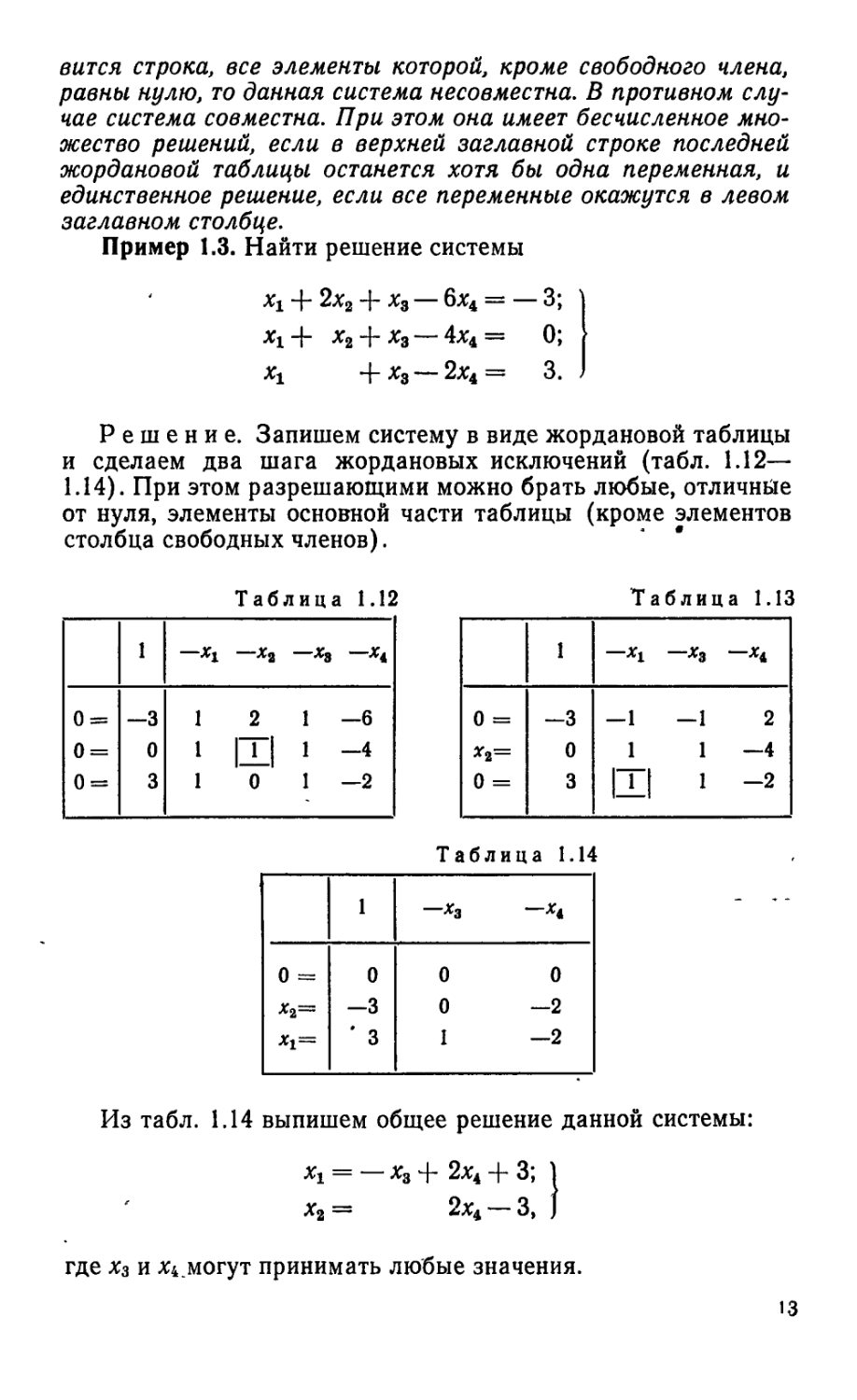

Пример 1.3. Найти решение системы

х4 “I- 2х2 -J- л:8 — бх^-----

Xi + x2 4- x8 — 4x4 = 0;

Xi + x8 — 2xt = 3. .

Решение. Запишем систему в виде жордановой таблицы и сделаем два шага жордановых исключений (табл. 1.12— 1.14). При этом разрешающими можно брать любые, отличные от нуля, элементы основной части таблицы (кроме элементов столбца свободных членов).

Таблица 1.12 Таблица 1.13

1 —*1 —ха — х3 — 1 _Х1 -х3

0 = —3 12 1-6 0 = -3 -1 -1 2

0 = 0 1 ITI 1 “4 *2= 0 1 1 —4

0 = 3 10 1—2 0 = 3 И 1 -2

Таблица 1.14

1 -х3

* >< о н* ьэ II II II 0 —3 ' 3 О СЧ СЧ О О •

Из табл. 1.14 выпишем общее решение данной системы:

х4 — — х8 4" 2х4 4- 3; 1

х2 = 2х4 — 3, J

где х3 и х4.могут принимать любые значения.

13

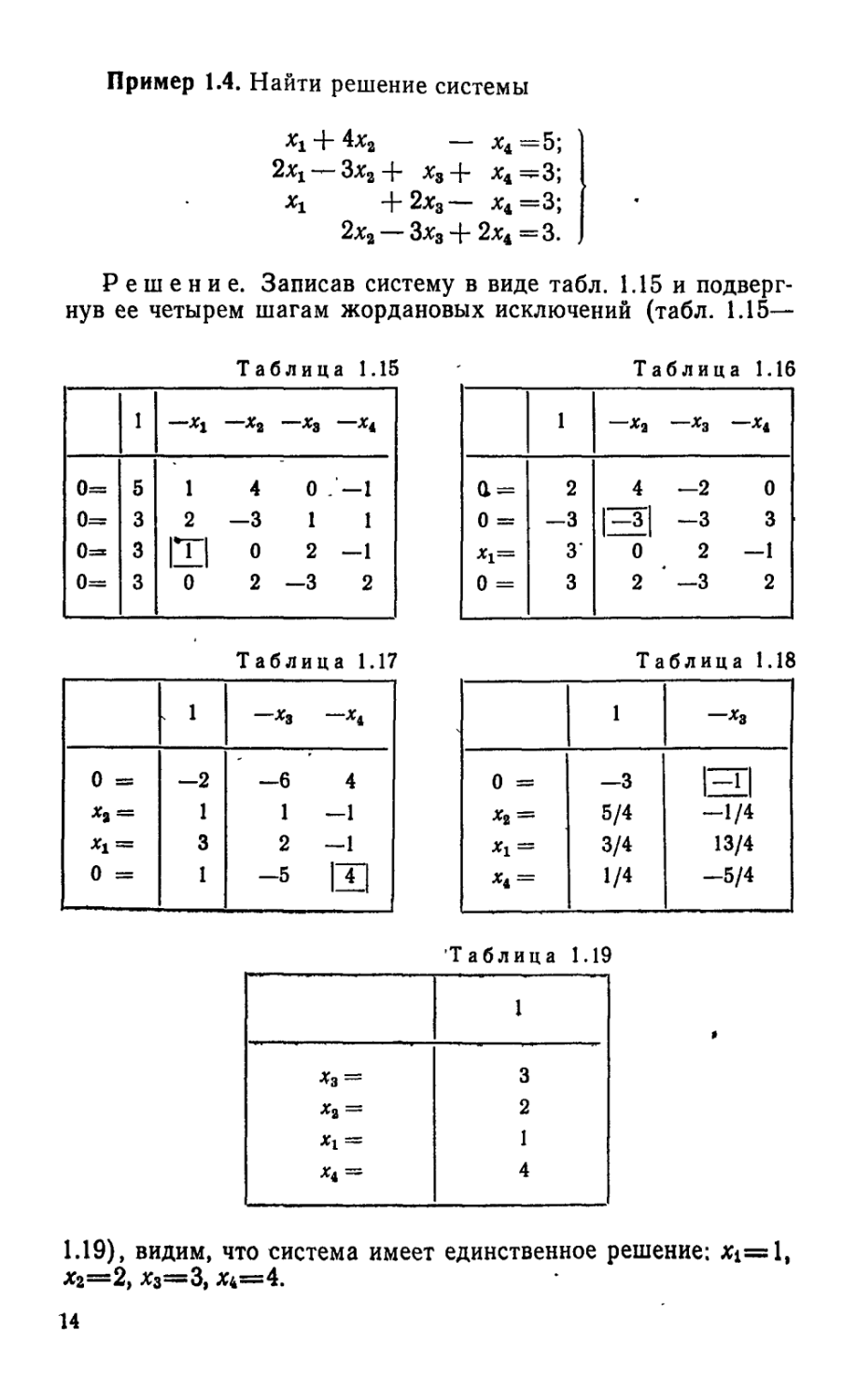

Пример 1.4. Найти решение системы

«^1 “F 4*2 — —5;

2*х —3*24- х3 *4 =^3;

*i 4-2х3— *4=3;

2*2 3*з 4- 2*4 = 3.

Решение. Записав систему в виде табл. 1.15 и подвергнув ее четырем шагам жордановых исключений (табл. 1.15—

Таблица 1.15 Таблица 1.16

1 —*2 ~'*3 1 —ха —х3 —х4

0= 5 1 4 0 /—1 ; 2 4 —2 0

0^ 3 2 —3 1 1 о = 3 рз| —3 3

0= 3 И 0 2—1 *1= 3' 0 2 -1

0= 3 0 2—3 2 0 - 3 2 —3 2

Таблица 1.17 Таблица 1.18

s 1 —*з К 1 —*з

0 = —2 -6 4 0 = —3 |~|

*а: 1 1 -1 *2 = 5/4 -1/4

*1 = 3 2 —1 *1 = 3/4 13/4

0 = 1 -5 И - 1/4 -5/4

Таблица 1.19

1 »

II II II II н х * 3 2 1 4

1.19) , видим, что система имеет единственное решение: *1=1, *2=2, *3=3, *4=4.

14

Пример 1.5. Найти решение системы xi 4* *а +

Зхх + 4х3 4- 5х3 = 2;

4хх + 5х2 6х3 = 4. .

Решение. Записав систему в таблицу и сделав два шага жордановых исключений (табл. 1.20—1.22), приходим к таб

1 —*3

1

* ° * Я II II 1 —1 —1 0 0 2

лице, во второй строке которой свободный член отличен от нуля, а остальные элементы равны нулю. Система несовместна.

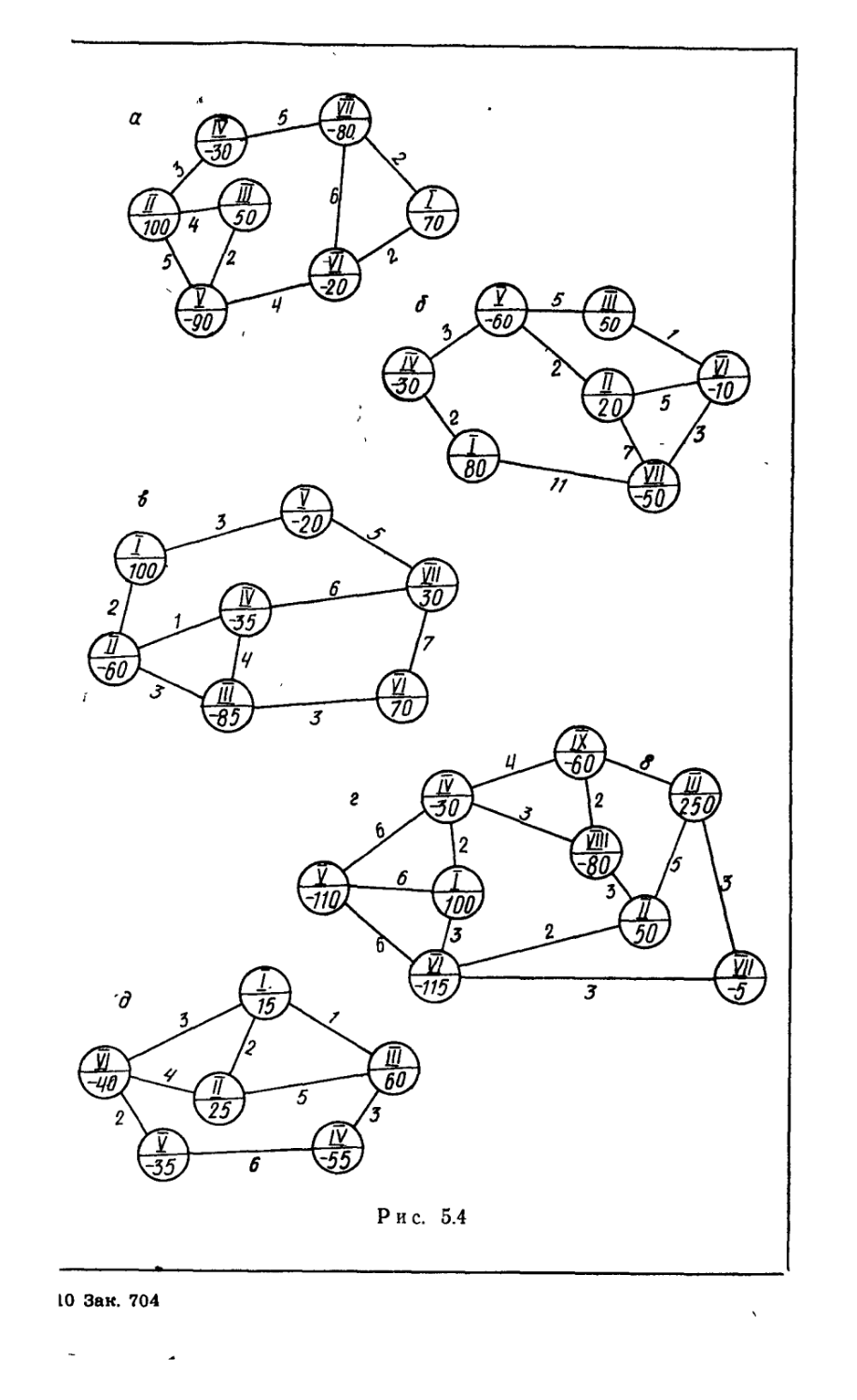

Упражнения

Решить следующие системы линейных уравнений:

1.1. 4хх—17х3 —6х3 —5х4 = —17;

43xt 4- 24ха — х3 4- Зх4 = 28;

xt 4- 2х3 4-

2хх 4- ж, = 1.

1.2. Х14-Зх3 =14; 1

*14- хг — х3 = 7. J

1.3. 4хх — Зх4 — 2х3 4- xt = — 2;

Зх4 — х4 — 2х8 1;

2X14- ха —2х3 —х4 = 4.

15

1.4, 3*i + 2*a + 5*s “f" 4*з --• 3;

4*j — 4*a —4*3—16*3 = —8;

4*i+ *2+ 4*s = 2.

1.5. 2*i 3*з “I- 5*з -J- 7*з — 1;

4*! — 6*3 + 2*3 + 3*з = 2; •

2*! —3*2—ll*3—15*з=1.

1.6. 2*!— *2+ *3 + 2*3+ 3*s = 2; 6*| — 3*2 + 2*3 + 4*3 + 5*5 = 3; 6*1 — 3*2 + 4*з + 8*3 + 13*з — 4*i — 2*2 + *3 + *3 + 2*j = 1.

§ 1.3. Базисные решения системы линейных уравнений

Введем понятие базисного решения системы линейных уравнений. Рассмотрим пг-мерные векторы, координаты которых равны коэффициентам при неизвестных и свободным членам уравнений системы (1.8):

С помощью этих векторов систему (1.8) можно записать в виде G1X14-. • .~}~(1пХп==Оо.

На основании полученного соотношения можно заключить, что решение системы уравнений (1.8) сводится к нахождению коэффициентов разложения Xi,... , хп вектора do по векторам di, ... , ап. В § 1.2 эти коэффициенты находились методом жордановых исключений.

В результате жордановых исключений расширенная матрица системы линейных уравнений (1.8)

а11 • • • й1г а1. г-Н • • • а1ла10

Gmi . . . йттат, г-|-1 ... Clmn^mO

приняла слёдующий вид:

1 ... О 61,г-|-1 ... Ь1п 610

О . . . 1 r-f-l . . . ЬТп Ьг0

16

т. е. векторы ai..аг преобразовались в единичные. Из этого

следует, что векторы at, ... , аг линейно независимы и составляют базис системы векторов at, ... , ап. Систему г уравнений, в которой столбцы коэффициентов при г неизвестных являются единичными векторами, будем называть приведенной к единичному базису. Иногда систему в такой записи называют приведенной к разрешенному виду.

Переменные Xt;... , хт, соответствующие векторам базиса at, ... , ат, называют базисными, а весь набор базисных переменных xt, ..., хг — базисом системы переменных xt, ... , хп. Переменные xr+i,..., хп, соответствующие векторам ar+t,..., ап, называют свободными (им можно придавать в общем решении (1.9) произвольные числовые значения).

Если в общем решении (1.9) системы (1.8) свободным переменным придать нулевые значения, то полученное частное решение Х1=&ю, .... xr=bro, xr+t=O, ... , хп=0 или, в векторной записи (bto, .... bro, 0, ... ,’0), называется базисным.

Так, в примере 1.3 базисным будет решение: хх=3, х2=—3, х3=0, Х4=0, или (3; —3; 0; 0). _ _

Вообще говоря, из данной системы п векторов ах, ..., ап можно выбрать максимально С'п различных базисов, где

гг _ п(п—1)(п —2) . . . [п-(г—1)]

Каждому такому базису будут отвечать базис системы переменных х1( ..., хп и соответствующее базисное решение. Из сказанного следует, что максимально возможное число базисных решений С^. Однако в действительности их может оказаться меньше, ибо некоторые группы по г векторов могут быть линейно зависимы и, следовательно, не будут образовывать базиса. Не будут образовывать базиса и соответствующие этим векторам переменные.

Чтобы найти базисные решения системы уравнений, нужно преобразовывать систему, последовательно переходя от одного единичного базиса к другому. Мы будем это делать с помощью жордановых исключений.

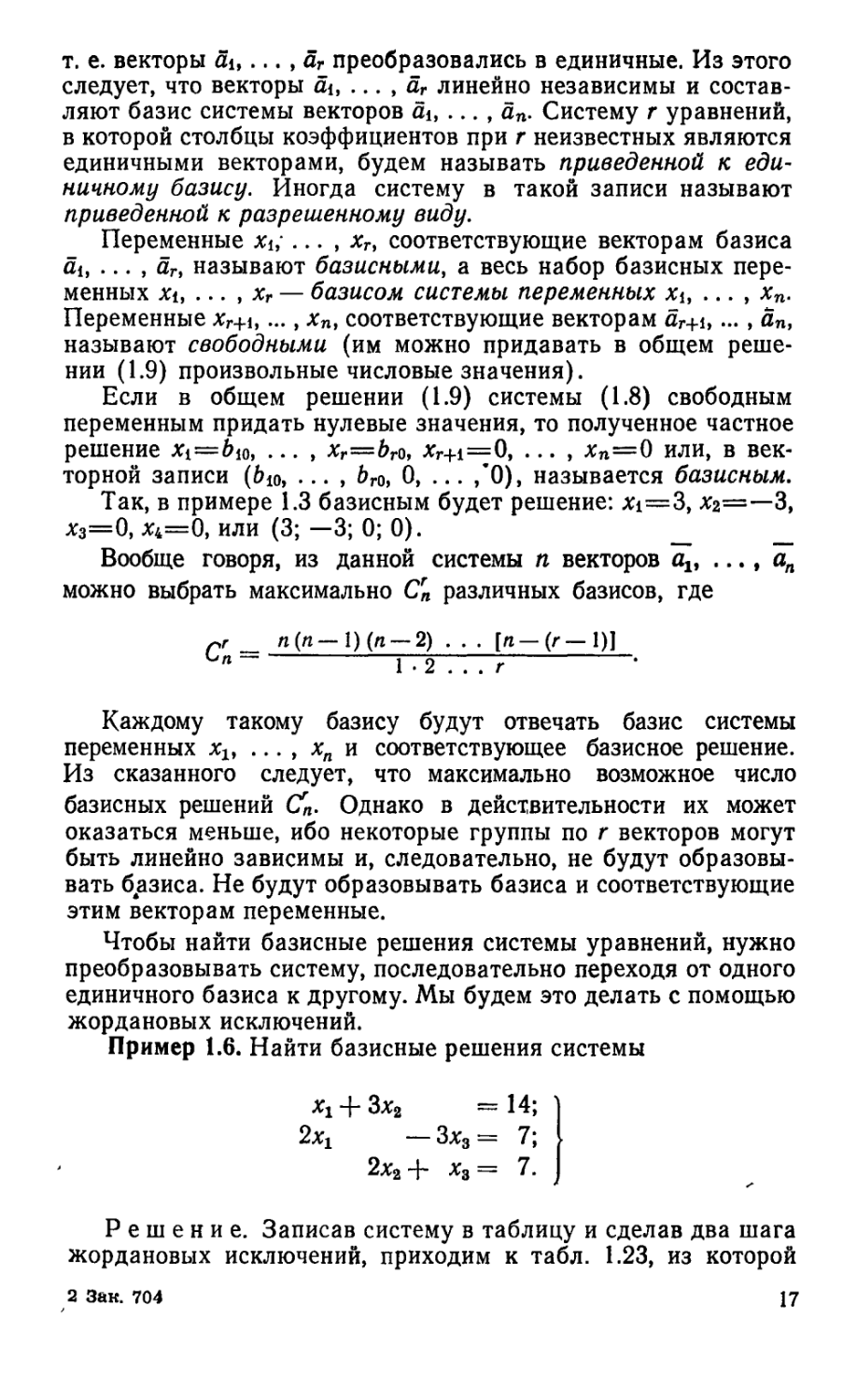

Пример 1.6. Найти базисные решения системы

X} -j- Зх2 — 14}

2хх — Зх3 = 7;

2х2 х3 = 7.

Решение. Записав систему в таблицу и сделав два шага жордановых исключений, приходим к табл. 1.23, из которой

2 Зак. 704 17

Таблица 1.23

Таблица 1.24

Таблица 1.25

1 —Xi

II II Н 4° 14 7 3 и

1 —х3

*1 = х2== 7/2 7/2 1/2

при Х2=0 получаем xt=14, х3=7. Итак, в базисе хь х3 базисное решение найдено: (14; 0; 7).

В табл. 1.23 содержится две строки, следовательно, ранг г данной системы уравнений равен 2, а п = 3, поэтому система может иметь не более С| = 3-2/1 -2 = 3 базисных решений. Другими базисами переменных могут быть группы: xlt ха и х8, х8.

Преобразовав табл. 1.23 шагом жорданова исключения с разрешающим элементом 2, приходим к табл. 1.24, отвечающей базису х1( Х2. Из этой таблицы выписываем еще одно базисное решение: (7/2; 7/2; 0).

Если теперь табл. 1.23 преобразовать шагом жорданова исключения с разрешающим элементом 3, то получим табл. 1.25, из которой находится и третье базисное решение, соответствующее базису Хг, х3: (0; 14/3; —7/3).

Последнее базисное решение можно получить и иначе: преобразовав табл. 1.24 шагом жорданова исключения с разрешающим элементом. —3/2.

Пример 1.7. Найти все базисные решения системы

ЗХ1 + х2 —9х3 =4;1

Хх — Зх8 + х4 = 2. J

Решение. Каждая из переменных х8 и х4 входит только в одно из уравнений системы. Это свидетельствует о том, что система приведена к единичному базису и переменные Хг и х4 составляют один из базисов системы переменных Xi, хг, х3, х4. Поэтому при нулевых значениях свободных переменных Xi и х3 получаем одно из базисных решений: (0; 4; 0; 2).

В данном случае г = 2, и = 4, поэтому] всего базисных решений может быть не более С4 = 4-3/1-2 = 6. Другими базисами могут оказаться следующие группы переменных:

^2» ^1» ^3> -^1» -^4» *^2» *31 *3, ^4-

Представим данную систему в виде таблицы (табл. 1.26). Взяв разрешающим' элемент a2i=l и сделав с ним шаг жорданова исключения, перейдем от базиса Хг, х4 к новому базису Xi, х2 (табл. 1.27) и при х3=х4=0 получим еще одно базисное решение: (2; —2; 0; 0).

18

Таблица 1.26

1 —хх — х3

£ £ II II 4 2 05 СО 1 1 « н

Таблица 1.27

1 —— Х3

II II н1 ** 1 to to —3 0 1 —3

Нетрудно заметить, что табл. 1.27 преобразовать шагом жорданова исключения с разрешающими первой строкой и вторым столбцом нельзя, так как элемент, стоящий на пересечении указанных строки и столбца, равен нулю. Значит, группа переменных Xi, х3 составить базис не может.

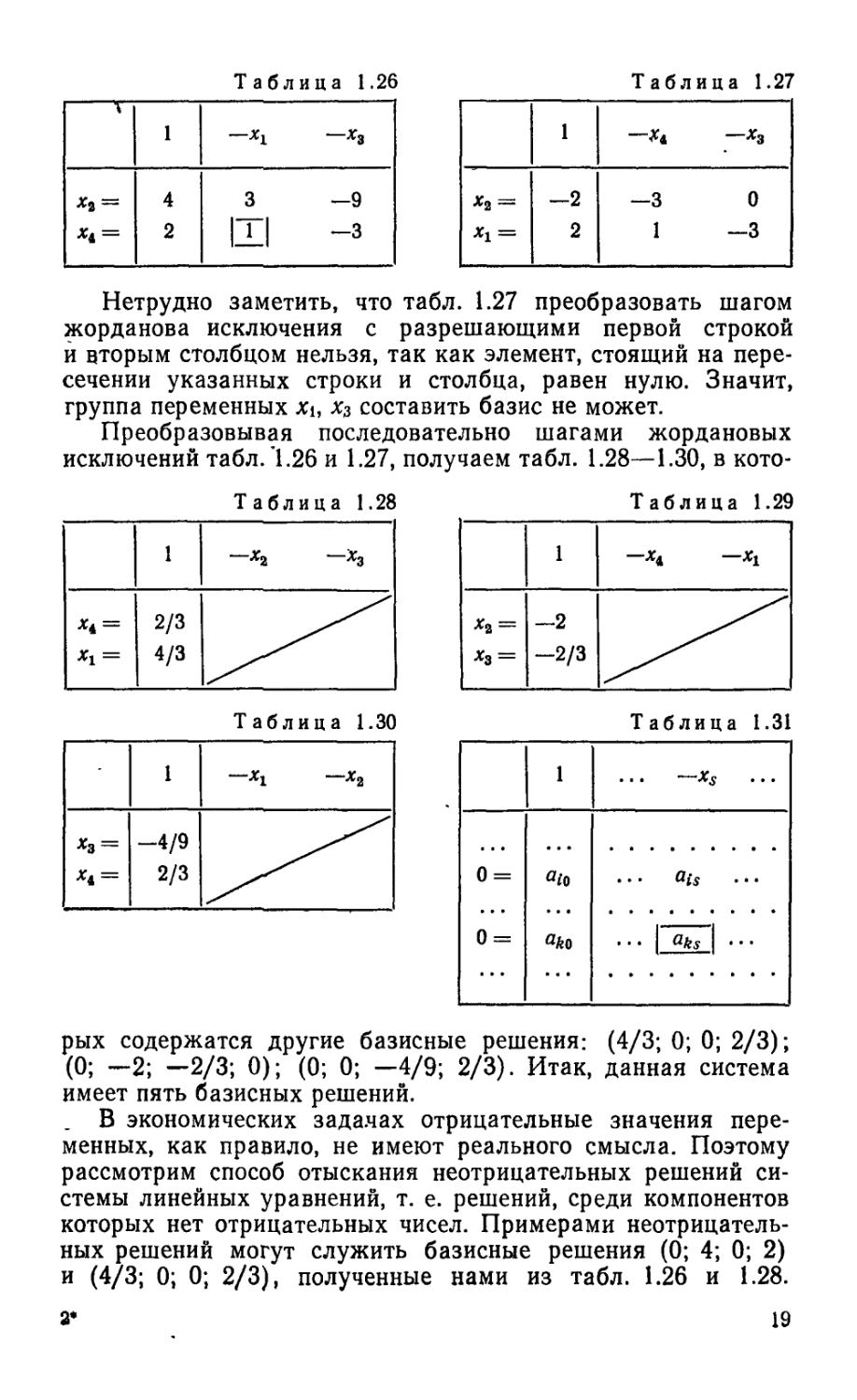

Преобразовывая последовательно шагами жордановых исключений табл.'1.26 и 1.27, получаем табл. 1.28—1.30, в кото-

Таблица 1.29

1 —%!

х2 = Х3 = —2 —2/3

Таблица 1.31

1 ... — xs ...

0 = а/о ... ais

0 = 0*0 • •• 1 aks | • • •

рых содержатся другие базисные решения: (4/3; 0; 0; 2/3); (0; —2; —2/3; 0); (0; 0; —4/9; 2/3). Итак, данная система имеет пять базисных решений.

. В экономических задачах отрицательные значения переменных, как правило, не имеют реального смысла. Поэтому рассмотрим способ отыскания неотрицательных решений системы линейных уравнений, т. е. решений, среди компонентов которых нет отрицательных чисел. Примерами неотрицательных решений могут служить базисные решения (0; 4; 0; 2) и (4/3; 0; 0; 2/3), полученные нами из табл. 1.26 и 1.28.

3‘

19

Неотрицательные базисные решения занимают особое место в математическом программировании и называются опорными решениями (планами).

Рассмотрим способ отыскания опорных решений. Предположим, что в табл. 1.10 все элементы столбца свободных членов неотрицательны. Выясним, как сохранить неотрицательность свободных членов в процессе жордановых исключений.

Пусть первый шаг жорданова исключения производится с разрешающим элементом aks (табл. 1.31). После сделанного шага свободный член в разрешающей строке

ам/акз (1.10)

будет неотрицательным, если afeS>0, т. е. если разрешающий элемент положителен (яьо^О по предположению). Это первое требование к разрешающему элементу.

Пусть отношение (1.10) выполняется. Тогда после шага жорданова исключения свободный член произвольной (t-й) строки, равный

aioaks atsako — d _ ais

aks aks *

будет неотрицательным, если

(1.11)

aks

Так как яг-о^О, яьо^О, flfeS>0, то неравенство (1.11) справедливо при любом отрицательном яг-8.

Пусть теперь aiS>0, тогда неравенство (1.11) можно переписать в виде

ako < aio aks ais

Этим неравенством выражается второе требование к разрешающему элементу: отношение свободного члена разрешающей строки к разрешающему элементу должно удовлетворять условию минимальности, т. е. оно должно быть наименьшим из всех отношений свободных членов к соответствующим положительным элементам разрешающего столбца.

Если такому требованию удовлетворяет сразу несколько отношений, то разрешающий элемент можно взять в любой строке, соответствующей одному из этих отношений.

Итак, для отыскания опорного решения системы линейных уравнений ее нужно представить в виде жордановой таблицы так, чтобы все свободные члены были неотрицательны, а затем произвести .возможное число шагов жордановых исключений,

20

выбирая разрешающие элементы среди положительных чисел основной части таблицы по наименьшему отношению свободных членов к соответствующим положительным элементам столбца, выбранного разрешающим. Искомое опорное решение найдется приравниванием верхних (свободных) переменных нулю, а базисных (боковых) — свободным членам.

Если в ходе жордановых исключений встретится 0-строка, в которой все элементы неположительны, а свободный член неотрицателен, то данная система не имеет неотрицательных (в частности, опорных) решений, хотя и является совместной.

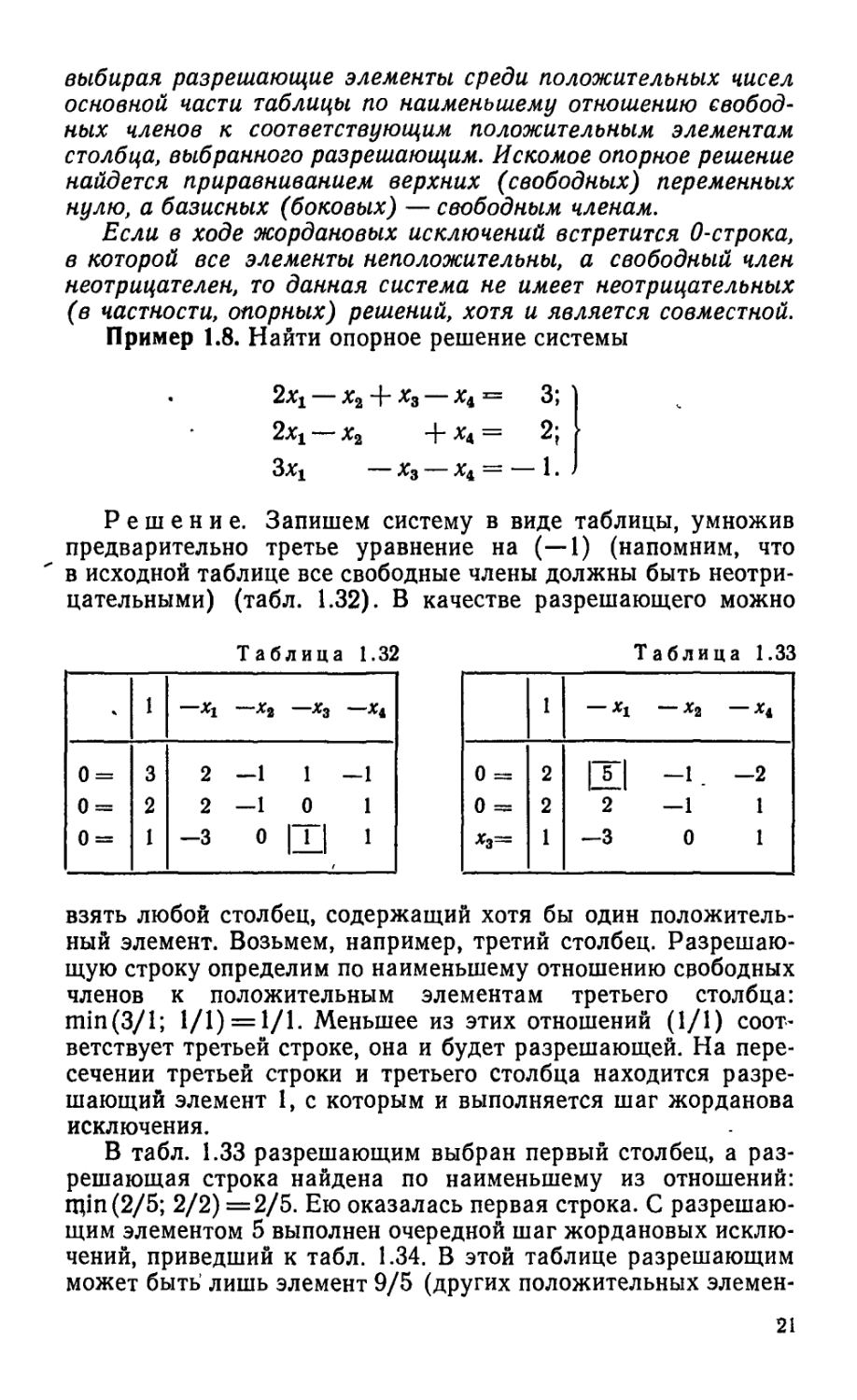

Пример 1.8. Найти опорное решение системы

. 2хх — х2 + х3 — х4 = 3;

2х1 — х2 +xt= 2;

ЗХГ Х3 Х4 ~~ 1 • •

Решение. Запишем систему в виде таблицы, умножив предварительно третье уравнение на (—1) (напомним, что в исходной таблице все свободные члены должны быть неотрицательными) (табл. 1.32). В качестве разрешающего можно

Таблица 1.32 Таблица 1.33

* 1 —X! ~х2 —х3 —хЛ

0 = 3 2 —1 1 —1

0 = 2 2 -1 0 1

0 = 1 -3 0 ш 1

1 -*1 — Х2 — хЛ

0 = 2 ITI — 1 -2

0 = 2 2 —1 1

1 —3 0 1

взять любой столбец, содержащий хотя бы один положительный элемент. Возьмем, например, третий столбец. Разрешающую строку определим по наименьшему отношению свободных членов к положительным элементам третьего столбца: min (3/1; 1/1) = 1/1. Меньшее из этих отношений (1/1) соответствует третьей строке, она и будет разрешающей. На пересечении третьей строки и третьего столбца находится разрешающий элемент 1, с которым и выполняется шаг жорданова исключения.

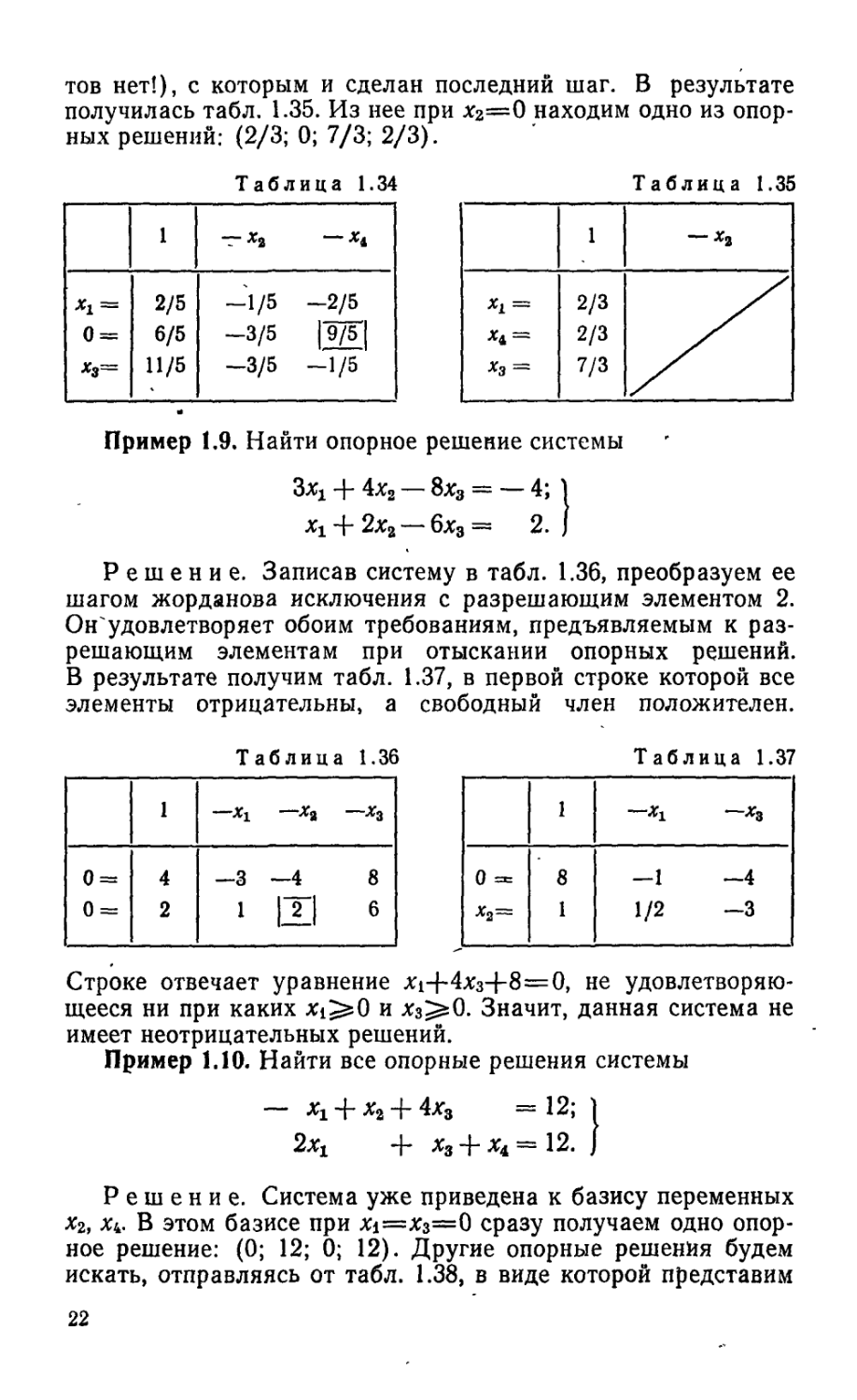

В табл. 1.33 разрешающим выбран первый столбец, а разрешающая строка найдена по наименьшему из отношений: щш(2/5; 2/2) =2/5. Ею оказалась первая строка. С разрешающим элементом 5 выполнен очередной шаг жордановых исключений, приведший к табл. 1.34. В этой таблице разрешающим может быть’ лишь элемент 9/5 (других положительных элемен-

21

тов нет!), с которым и сделан последний шаг. В результате получилась табл. 1.35. Из нее при х2=0 находим одно из опорных решений: (2/3; 0; 7/3; 2/3).

Таблица 1.34

1 — х2 — хл

*1 = 2/5 —1/5 -2/5

0 = 6/5 -3/5 19/3

11/5 —3/5 —1/5

Пример 1.9. Найти опорное решение системы

3xj "J- 4х2 8х3 — — 4; 1

Xi + 2xa — 6x3 = 2. I

Решение. Записав систему в табл. 1.36, преобразуем ее шагом жорданова исключения с разрешающим элементом 2. Он'удовлетворяет обоим требованиям, предъявляемым к разрешающим элементам при отыскании опорных решений. В результате получим табл. 1.37, в первой строке которой все элементы отрицательны, а свободный член положителен.

1 -^1 х2 х2

II II о о 4 2 —3 —4 8 1 ш в

Таблица 1.36 Таблица 1.37

1 ~*1 — *3

И II о >? 8 1 “ 1 ЬО •— со 1

Строке отвечает уравнение Xi+4x3+8=0, не удовлетворяющееся ни при каких Xi^O и х3^0. Значит, данная система не имеет неотрицательных решений.

Пример 1.10. Найти все опорные решения системы

— Xi -f- х2 4х3 — 12; 1

2хх х3 -J- Х4 === 12. J

Решение. Система уже приведена к базису переменных х2, х4. В этом базисе при xi=x3=0 сразу получаем одно опорное решение: (0; 12; 0; 12). Другие опорные решения будем искать, отправляясь от табл. 1.38, в виде которой представим 22

систему. В этой таблице — две строки, поэтому ранг данной системы равен 2 и базисов может быть не более Cl =6.

Таблица 1.38

1

х2 — 12 — 1 4

х4 = 12 IZI 1

Кроме рассмотренного, другие базисы могут образовать следующие пары переменных: х4, х2; Xj, х3; Xi, Xl, х2, xs; х3, х4.

Пара Xi, х2 образует базис, и к нему можно перейти от базиса х2, х4, заместив в нем х4 переменной Xi посредством шага жорданова исключения с разрешающим элементом 2. А так как элемент 2 положителен и других отношений, кроме 12/2, для первого столбца нет, то в базисе xt, х2 будет существовать опорное решение, которое и получается из табл. 1.39: (6; 18; 0; 0).

Обратимся к следующей паре переменных: х4, Хз. Подвергнем табл. 1.39 шагу жорданова исключения со вторым разрешающим столбцом (в нем есть положительные элементы!), а разрешающую строку выберем по минимальному из отношений: min(18:9/2; 6:1/2) = 18:9/2. Оно отвечает первой строке; разрешающим будет элемент 9/2. После шага жорданова исключения получаем табл. 1.40, отвечающую базису

Таблица 1.39 Табл ица 1.40

1] — Х3 1 —*1 —х2

ха = *1 = 18 6 ' 1/2 1/2 1211 1/2 *3 = *1 = 4 4 1/9 tei 2/9 -1/9

хц х3, в котором базисное решение (4; 0; 4; 0) является опорным.

Что касается пары Xi, х4, то из табл. 1.38 видно, что перейти к базису Xi, х4 можно, взяв за разрешающий элемент (—1). Но он отрицательный, значит, в базисе хй х4 получится базисное решение, в котором не все компоненты положительны, а такие решения нас не интересуют.

Рассмотрим следующую пару переменных х2, Хз- Она образует базис, в чем можно убедиться, преобразовав, например, табл. 1.38 шагом жорданова исключения с разрешающим эле

23

ментом 1. Но этот элемент, будучи положительным, не удовлетворяет второму требованию: минимальности отношения свободного члена к разрешающему элементу. В самом деле, для элементов второго столбца табл. 1.38 упомянутые отношения равны 12/4 и 12/1. Меньшее из них соответствует первой строке, а не второй, в которой расположен элемент'!. Значит, в базисном решении, соответствующем базису хг, Хз, некоторые компоненты будут отрицательными. Положение не изменится, если к базису хг, Хз перейти с помощью какой-нибудь другой таблицы, например табл. 1.39 или 1.40. В этом можно убедиться, проанализировав указанные таблицы.

Остается исследовать пару переменных Хз, Xt. Она образует базис, и к нему можно перейти от базиса Xi, хз, преобразовав шагом жорданова исключения табл. 1.40. Элемент 4/9 этой таблицы удовлетворяет необходимым для получения опорного решения требованиям, и, сделав с ним шаг, ’приходим к табл. 1.41, содержащей последнее опорное решение системы: (0; 0; 3; 9).

Итак, данная система уравнений имеет четыре опорных решения: (0; 12; 0; 12), (6; 18; 0; 0), (4; 0; 4; 0), (0; 0; 3; 9).

Упражнения

Найти все базисные решения следующих систем линейных уравнений:

1.7. 7xt— 4хг— 4х3 + х4 =—1;

5xt — 4х3 — xt = 5;

—Xi + 2x2 — х4 = 3.

1.9. 2Xi+ хг— х3 + х4 = 9;

— + х2 — х3 -J- х4 = 3;

3xj— хг + хз~ х4=1;

Xi — 2х2 + Зх3 + 2х4 = 5.

1.8. 4xt + х2 — 12х3 -|- х4 = 6; "I 2xi + х3— 6х3 — х4 = 2. J

1«Ю. 2х4 4* Зх2— х3 + х4= 1;

8xi 4~ 12х2 — 9х3 -j- 8х4= 3:

4xi 4~ 6х2 + Зх3 — 2х4= 3;

2xi 4- Зх2 4“ 9х3 — 7х4= 3.

Найти опорные решения следующих систем линейных уравнений:

1.11. 2X1+ х2 —2х3— х4= 4;

5х2 — 2х3 — Зх4 = 10;

3xi 4" х2 + 2х3 = —1.

1-12. 15X1 — 10х2 + 2х3= 0;

5х2 — 4х3 = 15;

5xi — 2х3 = 10.

24

1.13. 2xj —— “I* 3x8 -p — 9j

xi + хз + xt — 7;

*1 + хг — 2*3 + *4 = 13.

Найти все опорные решения следующих систем линейных уравнений:

1.14. -J- Хд Хд -|“ ЗХд = 16; | 1.15. Xg -|- Xg -|- 5хд -|- Хд = 24; )

--------Xg Xg ЗХд------- Хд = 8. J ЗХд----------- Хд ЗХд Хд = 0. J 1.16. Хд Хд -|- Хд — 2; 1.17» Хд — 7хд -|- Хд Хд = 28;

ЗХд---Хд — 2Хд -|- Хд = 0; J бХд “ 9Хд---------- Хд Хд 20. )

§ 1.4. Эквивалентные преобразования систем линейных уравнений и неравенств

При решении задач математического программирования иногда приходится графически изображать множество решений системы неравенств. Напомним, что решением линейного неравенства с двумя неизвестными

aiXi+'a2*2=^ а

(1-12)

является бесконечное множество пар значений этих неизвест ных, удовлетворяющих неравенству (1.12). В системе коорди нат XtOxz неравенство (1.12) определяет полуплоскость с гра ничной прямой (рис. 1.1)

Л1Х1-|-<72^2^=Я.

Чтобы найти эту полуплоскость, нужно сначала построить граничную прямую, а затем взять какую-нибудь точку, лежащую по ту или другую сторону от граничной прямой, и определить, какому из неравенств

aiXg-|-a2x2<a;

Я1Х14-а2х2>а

удовлетворяют ее координаты. Если они удовлетворяют первому, то искомой будет полуплоскость, в которой находится взятая точка; если второму, то искомой будет полуплоскость, которой взятая точка не принадлежит.

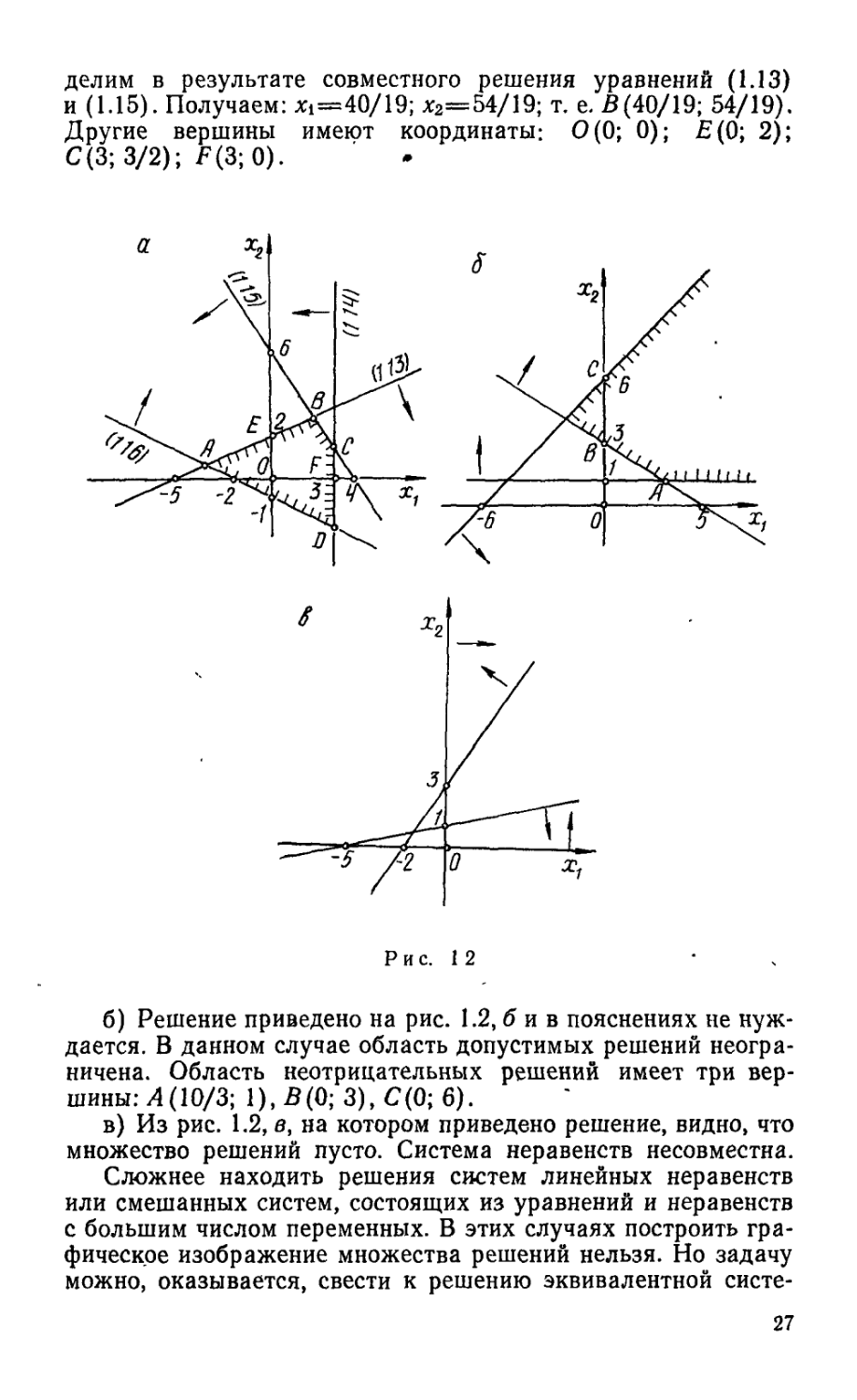

Пример 1.11. Построить на плоскости XtOx2 область допустимых решений, выделить область неотрицательных решений и найти координаты вершин этой области для следующих систем линейных неравенств:

25

a) 2X} — 5xa>

Xi <

3xi + 2xa <

Xi + 2xa >

— 10;

3;

12;

— 2;

6) — Xi xa 6;*

3xi 4* 3xa 15;

xa> 1;

в) 3Xi — 2xa < — 6;

— Xi 4“ 5xa 5;

Xi 0;

xa>

0.

Решение, а) Для построения области допустимых решений строим соответствующие данным неравенствам гранич-

ные прямые: 2X1—5х2= —10; (1.13) Xi = 3; (1.14) 3x14-2x2= 12; (1.15) Xi4-2x2=- 2. (1.16)

Или

*1__г _ I. *11. *1 । *2 _ 1. *1 । *г _

-5 + 2 ~ 11 3 ~ *’ 4 + 6 “ 11 -2 + -1 “

При такой записи уравнений сразу определяются величины отрезков, отсекаемых прямыми на осях координат (рис. 1.2, а).

Далее находим полуплоскости, в которых выполняются данные неравенства. Так, неравенство 2xi—5х2^—10 определяет полуплоскость с граничной прямой (1.13), в которой расположена точка 0(0; 0) (2-0—5-0=0>—10, т. е. это неравенство удовлетворяется координатами точки О).

Область допустимых решений определяется как общая часть четырех полуплоскостей, соответствующих данным неравенствам. Она представляет собой многоугольник ДВСО.

Область неотрицательных решений расположена в первой четверти и является общей частью шести полуплоскостей, определяемых четырьмя данными неравенствами и неравенствами Xi>0 (правая координатная полуплоскость) и х2^0 (верхняя координатная полуплоскость), выражающими условия неотрицательности переменных. Это многоугольник OEBCF.

Чтобы найти координаты вершин области неотрицательных решений, надо решить совместно уравнения прямых, пересекающихся в этих вершинах. Так, координаты точки В опре-26

делим в результате совместного решения уравнений (1.13) и (1.15). Получаем: Xi=40/19; х2=54/19; т. е. В(40/19; 54/19). Другие вершины имеют координаты: 0(0; 0); £(0; 2); С(3; 3/2); F(3; 0).

Рис. 12

б) Решение приведено на рис. 1.2, б и в пояснениях не нуждается. В данном случае область допустимых решений неогра-ничена. Область неотрицательных решений имеет три вершины: А (10/3; 1), В(0; 3), С(0; 6).

в) Из рис. 1.2, в, на котором приведено решение, видно, что множество решений пусто. Система неравенств несовместна.

Сложнее находить решения систем линейных неравенств или смешанных систем, состоящих из уравнений и неравенств с большим числом переменных. В этих случаях построить графическое изображение множества решений нельзя. Но задачу можно, оказывается, свести к решению эквивалентной систе

27

мы, содержащей только линейные уравнения, а такие системы мы уже рассматривали. При этом используется следующая

Теорема 1.2. Всякому решению ai, ... , ссп неравенства О1Х1+- соответствует вполне определенное реше-

ние at, ..., ап, an+i уравнения ДА-}-.. .-[-anxn-{-xn+i=a, в котором xn+i^0.

Верна и обратная теорема.

На основании прямой теоремы говорят, что неравенство 01X1+-. .+anxn^a эквивалентно уравнению atxt-j-.. .4-anxn4--j-xn+1=a и неравенству xn+i^O.

Аналогично: неравенство aiXi+.. .^-апхп^а эквивалентно линейному уравнению atXt-j-.. .-j-anxn—xn+t=a, в котором *n+i^O. Переменную хп+1 называют дополнительной (балансовой).

НЯ основании теоремы 1.2 систему пг линейных неравенств с п переменными

«1й + ... 4-«<а10;

(1.17)

«тЛ + • • • + amnxn < ат0 1

можно заменить эквивалентной системой т линейных уравнений с п-\-т переменными

а11х1 + ••• +й1Л + хл4-1

— aio’>

®т1Л1 + • • • 4" ®тпХп

4~ Хп+т amOt

(1-18)

где xn+i^O, ... , Хп+т^О, эквивалентной в том смысле, что всякому решению at, ... , ап системы линейных неравенств (1.17) соответствует определенное решение ai, ... , an, an+i системы линейных уравнений (1.18), причем дополнительнее переменные xn+i.....xn+m удовлетворяют условию неотрица-

тельности.

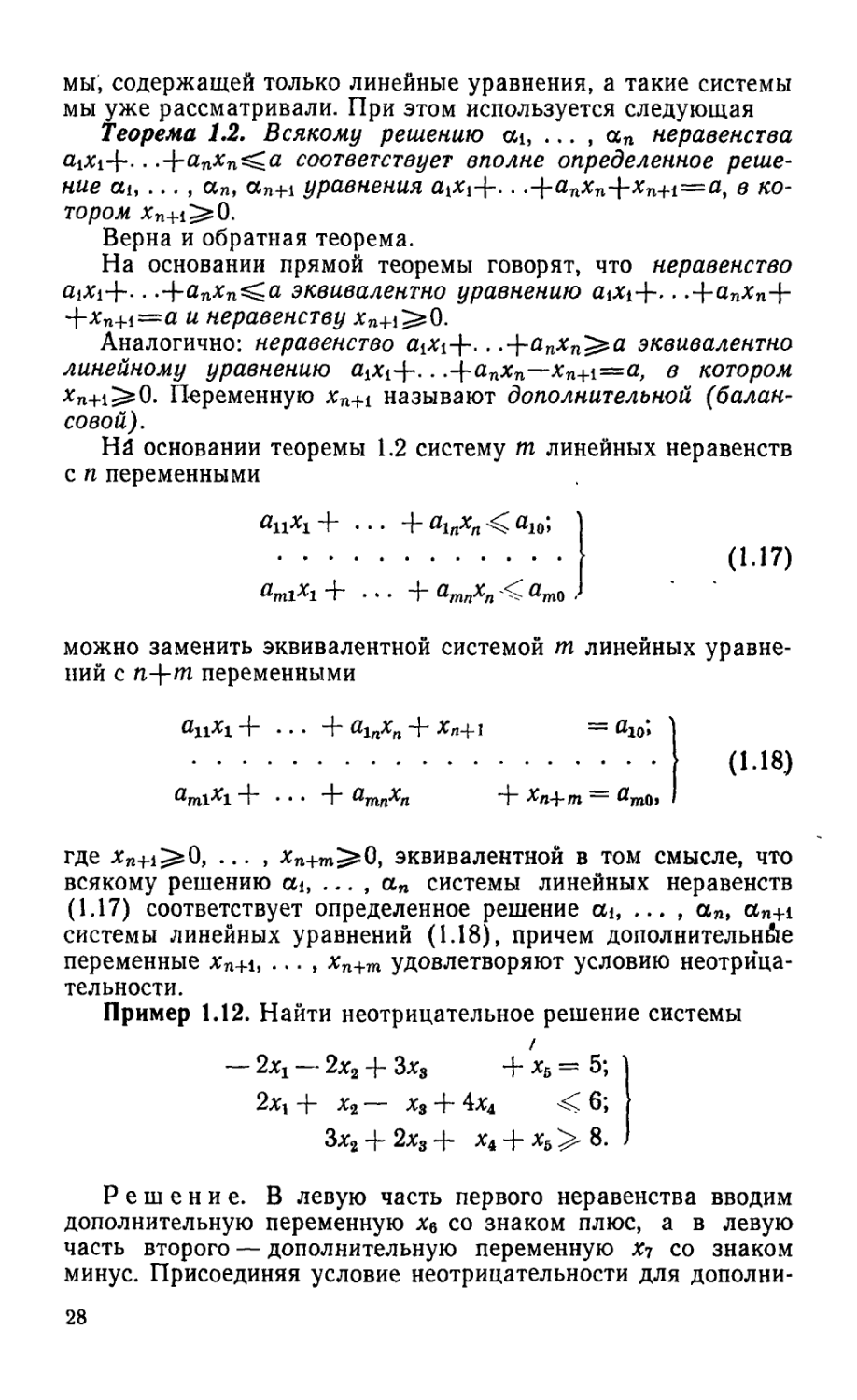

Пример 1.12. Найти неотрицательное решение системы

— 2хх — 2х2 4- 3xs + х5 = 5; ' 2xi + хг — + 4х4 < 6;

Зх2 4- 2х3 -|~ х4 4~ х5 8. .

Решение. В левую часть первого неравенства вводим дополнительную переменную х6 со знаком плюс, а в левую часть второго — дополнительную переменную х? со знаком минус. Присоединяя условие неотрицательности для дополни

28

тельных переменных, получаем следующую систему, эквивалентную данной:

— 2хт — 2x2 Зхз %5 ==

2хх4- х2 — х34-4х4 + хв = 6;

Зх2 4“ 2х3 -f- х4 4* х5 — Xi — 8; х6^>0; х7>0. I

Систему (1.19) записываем в жорданову таблицу и находим какое-либо опорное решение (табл. 1.42—1.43) (см. § 1.3). Поскольку переменная Хе входит только во второе уравнение, причем с коэффициентом 4-1. ее можно отнести к базисным, и именно поэтому в табл. 1.42 второе уравнение записано не в форме 0-строки, а в виде, разрешенном относительно х6.

Таблица 1.42

1 — *2 хз ~х& — Х7

0 = 5 —2 —2 3 0 гг| 0

*в = 6 2 1 —1 4 0 0

0 = 8 0 3 2 1 1 —1

Таблица 1.43

1 — Х1 —Х2—Х3—Х4 — X,

о * * № Сл II II II 5 6 3 —2 —2 3 0 0 2 1-14 0 И 5-11-1

Это позволило сократить запись решения примера на одну таблицу.

Из табл. 1.44 выписываем при нулевых значениях свободных переменных искомое неотрицательное решение данной смешанной системы уравнений и неравенств: Xi=3/2; х2=0; х3=0; Х4=0; х5=8.

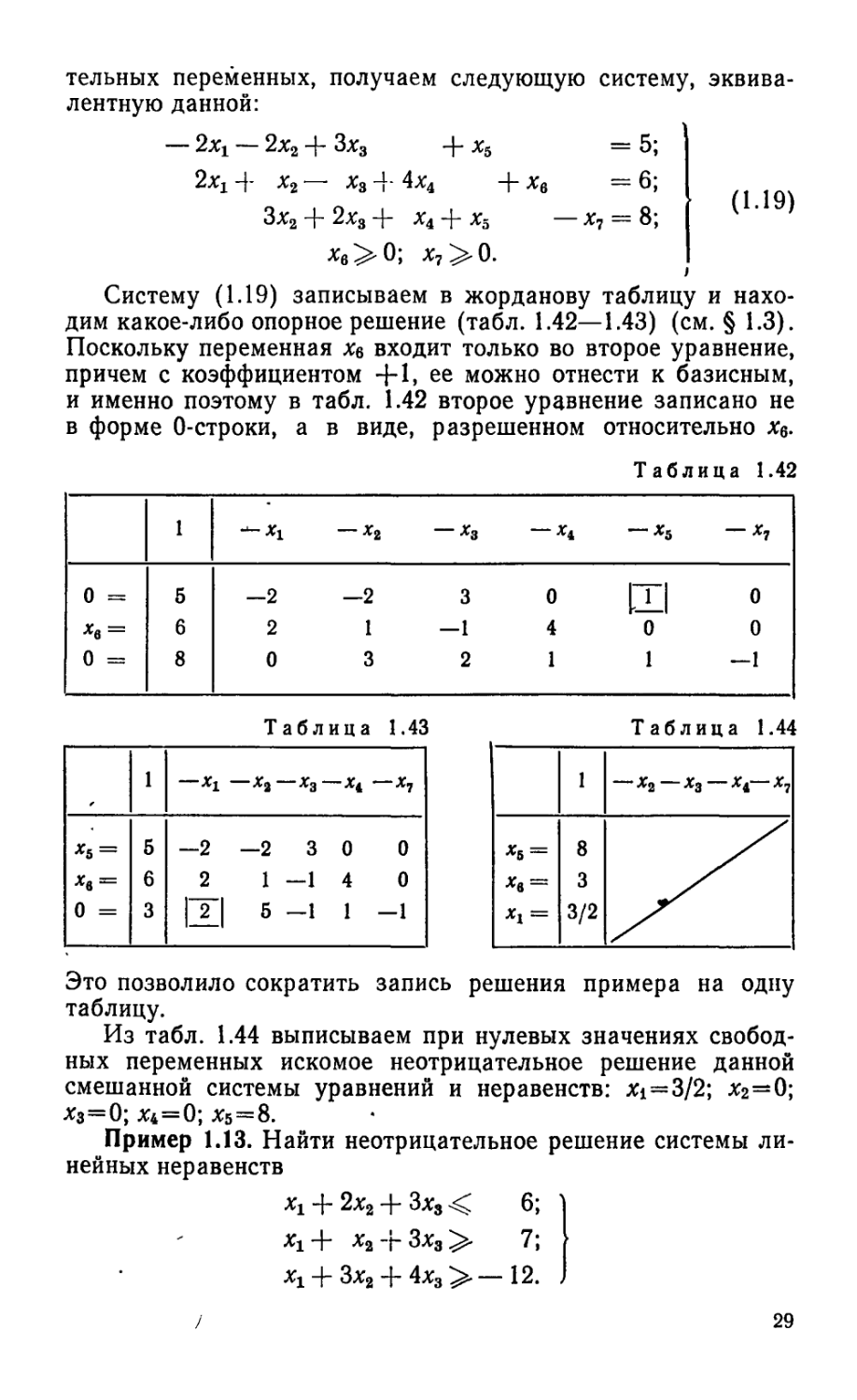

Пример 1.13. Найти неотрицательное решение системы линейных неравенств

Xi 4" 2х2 4" Зх3 6;

' xi Н- ха "Ь Зх3 7;

х4 4~ Зх2 4- 4х3 — 12.

29

Решение. Эквивалентная система уравнений имеет вид

х4 4- 2х2 И- Зх3 4" *4 — 6;

*14- *2 + х3 — х5 =7;

— х4 — Зх2 — 4х3 4- *в = 12;

(1.20)

х4 >0; х5 > 0; хв > 0.

Составляя первую жорданову таблицу (табл. 1.45), учтем, что каждая из переменных х4 и х6 входит только в одно из уравнений системы (1.20), причем с коэффициентом 4-1, поэтому соответствующие уравнения впишем в таблицу в форме, разрешенной относительно х4 и х6. Второе уравнение нельзя записать в таблицу в виде, разрешенном относительно х5, так как в этом случае его свободный член будет отрицательным (см. § 1.3).

Таблица 1.45

1 — *2 — *3 хь

6 IZI 2 3 0

0 == 7 1 1 1 —1

= 12 —1 —3 —4 0

Выберем разрешающим, например, первый столбец, тогда min(6/1; 7/1) =6/1 и разрешающей' будет первая строка. После шага жорданова исключения приходим к табл. 1.46,

Таблица 1.46

1 “*2, ”*3 — Хз

*1 = 6 2 3 0

0 = 1 — 1 —2 —1

18 —1 —1 0

во второй строке которой свободный член положителен, а остальные элементы отрицательны. Строке соответствует равенство 0=14-*2-|-2хз4-*5, не удовлетворяющееся неотрицательными значениями неизвестных. Значит, данная система неравенств не имеет неотрицательных решений. Таким образом, если в 0-строке с положительным свободным членом все

30

остальные элементы неположительны, то система линейных неравенств не имеет неотрицательных решений.

Понимая эквивалентность линейных уравнений и неравенств в указанном выше смысле, можно рассмотреть и обратную задачу: переход от системы уравнений к эквивалентной системе неравенств.

Пусть система линейных уравнений

а11х1 + • • • + а1пХп — °ю’>

&mlxl + • • • + &тпхп ат0>

(1.21)

имеющая ранг г, рассматривается в области неотрицательных значений неизвестных

х^О; ... ; хп>0.

(1.22)

Преобразуем систему (1.21) к единичному базису (см. §1.3):

Х1 — ^10 &1,г+1^г+1 ••• ^1п хп>

Xp ^ГО Н"! Хг+ 1 • • • ^гп ХП‘ .

(1.23)

На основании теоремы, обратной теореме 1.2, каждое из уравнений системы (1.23) совместно с неравенством Хг^О (i= 1, г) эквивалентно соответствующему неравенству системы

^10 ^1, г+1 Xr-j-l • • • ^1ПХП

(1.24)

Ьго &г, г+1 Лг+1 • • • ^тхп 0.

Кроме того, остались неиспользованными условия неотрицательности для следующих свободных переменных:

Xr+i^O;... ; хп>0.

Системы (1.24) и (1.25) можно переписать й виде bi, г+1 хг+1 Ь1п хп

(1-25)

br, г+1 ХрЦ-1 + . . . 4-

хг+1 >0; ... ; хп>0.

(1.26)

(1-27)

Таким образом, система линейных уравнений (1.21) и неравенств (1.22) заменена на эквивалентную им систему неравенств (1.26), (1.27).

31

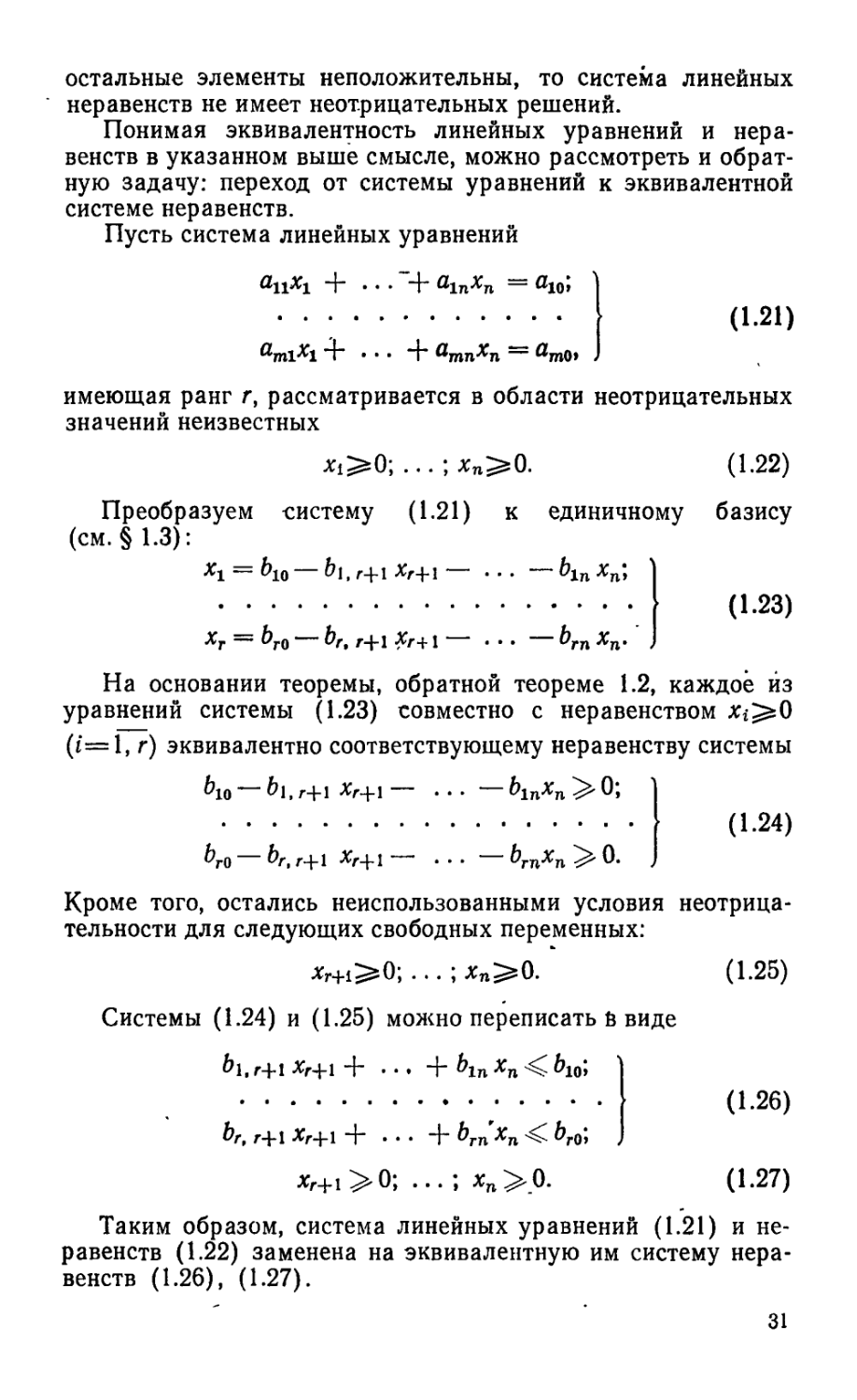

Пример 1.14. Привести систему линейных уравнений

— 2ха + х3 + х4 = 5; | 2хх + ха + Зх3 — х4 = 10 )

с условиями неотрицательности для переменных Xi^O, .. х4^0 к эквивалентной системе неравенств.

Решение. Записав данную систему в виде таблицы сделав два шага жордановых исключений (табл. 1.47—1.49

1 — *1 — *2 —*3 —ХА

II II о о 5 10 Ш -2 1 1 2 13—1

Таблица 1.47 Таблица 1.48

1 — х2 — х3 ~х^

о к II II 5 0 1 СП ьэ н-L -

выписываем из последней таблицы систему уравнений:

х4 — 5 -J- 7ха — 4х4;

х3 — 5ха "j- Зх4.

(1.28)

Опуская в равенствах (1.28) неотрицательные величины Xi и Хз, приходим к системе неравенств

5 + 7ха — 4х4 > 0; 1 — 5ха —3x4>0. J

(1-29)

Присоединяя к неравенствам (1.29) неиспользованные условия неотрицательности для переменных х2 и лч, получаем систему неравенств

— “Ь 4%4 5;

б%2 — 0j

эквивалентную данной системе уравнений. 32

Упражнения

Построить на плоскости XtOxz области решений, выделить области не-шцательных решений и найти координаты вершин этих областей для дующих систем линейных неравенств:

1.18. — + Зх2 > — 6; 1.19. — 5jq + 2 х2 С 10;

Xi 4" *2 6;

х2< 4;

Xi > —3.

*2> 2;

хг ~х2 <^_ 1.

Найти неотрицательные решения следующих систем линейных урав-

нений и неравенств:

1.20. — Хг + 2х2 — Зх3> 1; 1.21. х1 — 2х2 + х4 = —3;

3*1 + 4х3 — 2;

3*1+ *2 4:

*з — 2хл — 2;

Зх2 — *4 + *5 < 5;

х2 + *5 — 3:

Следующие системы линейных уравнений преобразовать в эквивалентные системы линейных неравенств:

1.22. *i + *2 + *з + *4+ *5 = 4; 1.23. *i + 2xa+5x3 — х4=4;

*1 + *2 + *5 = 2»

2xj + *4 + *5 = 3;

*i — х2 — х3 + 2х4=1;

*/>о (/ = 171).

х/>0 (/ = 1,5).

1.24. 5X4—11X2 — 2х4 + х5= 10;

— *1+ *2 —*з+ *4 = 4;

4xj + х2 — х4 80; *У>0(/=1^).

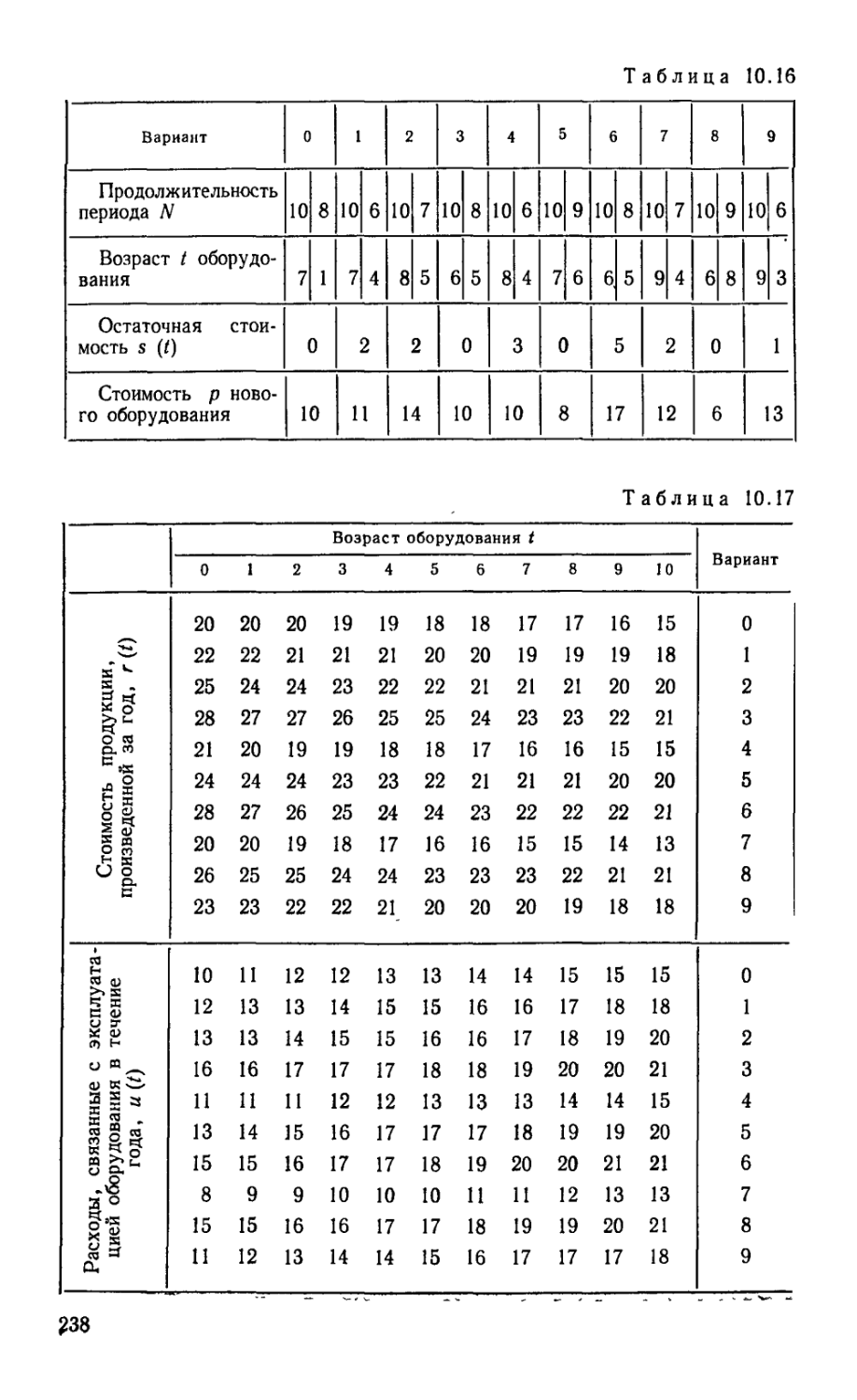

3 Зак. 704

Глава 2. ЛИНЕЙНОЕ ПРОГРАММИРОВАНИЕ

§ 2.1. Примеры задач линейного программирования

Линейное программирование — область математики, разрабатывающая теорию и численные методы решения задач нахождения экстремума (максимума или минимума) линейной функции многих переменных при наличии линейных ограничений, т. е. равенств или неравенств, связывающих эти переменные.

Методы линейного программирования применяют к практическим задачам, в которых: 1) необходимо выбрать наилучшее решение (оптимальный план) из множества возможных; 2) решение можно выразить как набор значений некоторых переменных величин; 3) ограничения, накладываемые на допустимые решения специфическими условиями задачи, форму- -лируются в виде линейных уравнений или неравенств; 4) цель выражается в форме линейной функции основных переменных. Значения целевой функции, позволяя сопоставлять различные решения, служат критерием качества решения.

Для практического решения экономической задачи математическими методами прежде всего-ее следует записать с помощью математических выражений: уравнений, неравенств и т. п., т. е. составить экономико-математическую модель. Исходя из отмеченных выше особенностей задач линейного программирования можно наметить следующую общую схему формирования модели:

1) выбор некоторого числа переменных величин, заданием числовых значений.которых однозначно определяется одно из возможных состояний исследуемого явления;

2) выражение взаимосвязей, присущих исследуемому явлению, в виде математических^еоотношений (уравнений, неравенств). Эти соотношения образуют систему ограничений задачи;

3) количественное выражение выбранного критерия оптимальности в форме целевой функции;

4) математическая формулировка задачи, как задачи отыскания экстремума целевой функции при условии выполнения ограничений, накладываемых на переменные.

34

Для иллюстрации приведенной схемы рассмотрим примеры.

Пример 2.1. Завод производит два вида продукции: велосипеды и мотоциклы. При этом цех по сборке велосипедов имеет мощность 100 тыс. штук в год, цех по сборке мотоциклов — 30 тыс. Механические цеха завода оснащены взаимозаменяемым оборудованием, и одна группа цехов может производить либо детали для 120 тыс. велосипедов, либо детали для 40 тыс. мотоциклов, либо любую комбинацию деталей, ограниченную этими данными. Другая группа механических цехов может выпускать детали либо для 80 тыс. велосипедов, либо для 60 тыс. мотоциклов, либо любую допустимую их комбинацию. В результате реализации каждой тысячи велосипедов завод получает прибыль в 2 тыс., а каждой тысячи мотоциклов — 3 тыс. руб.

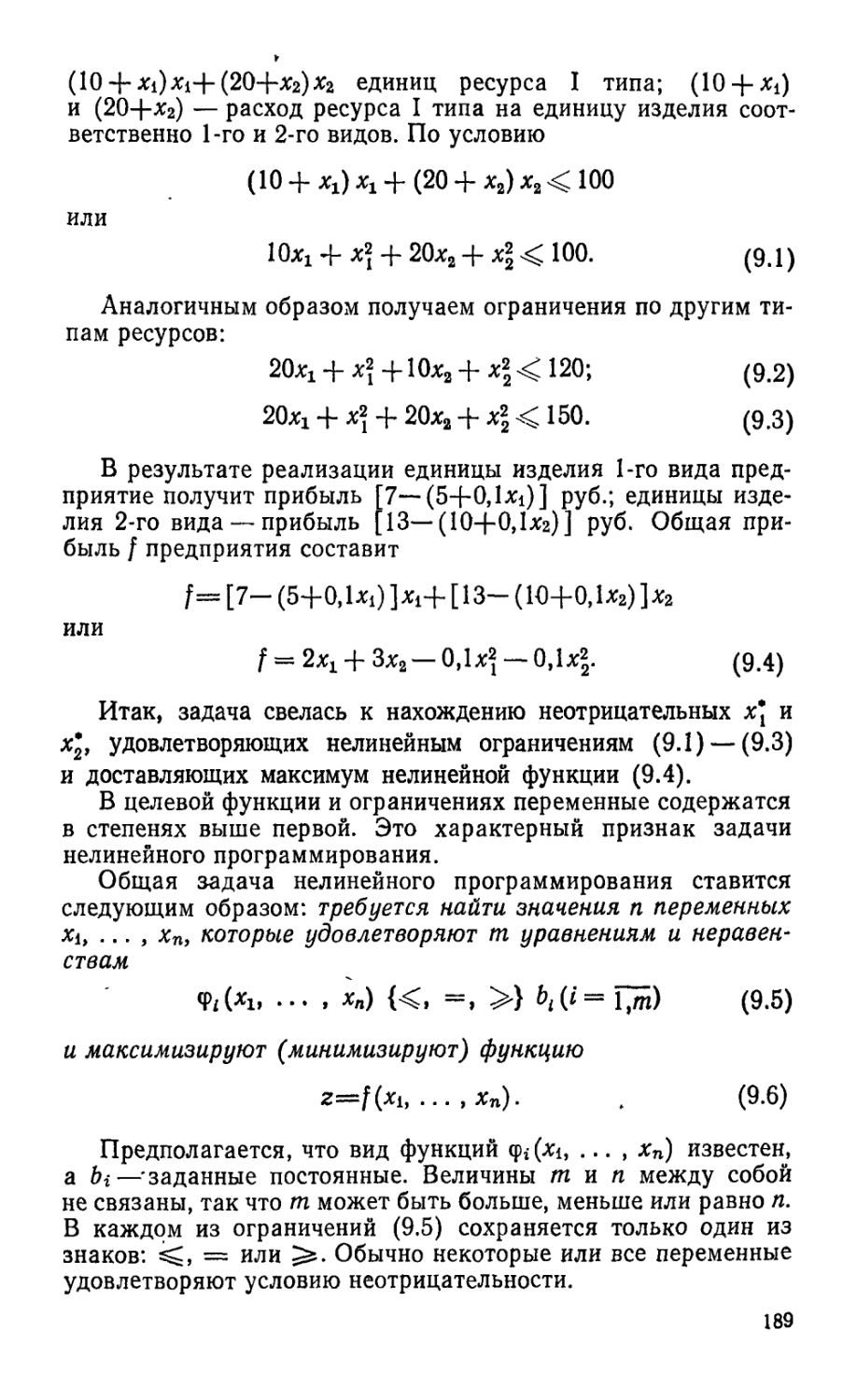

Найти такое сочетание выпусков продукции, которое дает наибольшую сумму прибыли.

Решение. Обозначим через xt и х2 соответственно количества велосипедов и мотоциклов, выпускаемые заводом в год (в тыс. шт.).

Учитывая возможности сборочных цехов, необходимо потребовать, чтобы

хц^ЮО; (2.1)

х2«С 30. (2.2)

Переходя к анализу возможностей механических цехов, необходимо учитывать, что при выпуске обоих видов продукции должно выполняться условие пропорциональности количества продукции данного вида доле производственной мощности, занятой ее выпуском. Если предусматривается производство 1000 велосипедов (единицы продукции первого вида), то доля занятой производственной мощности механических цехов первой группы составит 1/120 всей их мощности, принимаемой в данном случае за единицу; на выпуск же Xi тыс. велосипедов потребуется занять l/120xi всей мощности. Аналогично для производства х2 тыс. мотоциклов необходимо выделить 1/40 х2 всей мощности. Так что для реализации плана (xt; хг) потребуется предусмотреть (1/120 Xi+1/40x2) мощности механических цехов первой группы. Но в производственном процессе может быть использована не более чем вся наличная производственная мощность рассматриваемых цехов, следовательно,

1/120 Xi+1/40х2^1. (2.3)

Точно так же получим ограничение по производственной мощности механических цехов второй группы:

1/80Х1+1/60х2^1. (2.4)

з»

35

По смыслу задачи

Xi^O; Хг^О.

(2.5)

Любой план (xi; х2), удовлетворяющий ограничениям (2.1) — (2.5), будет допустимым и даст предприятию прибыль (в тыс. руб.)

f=2xi+3x2. (2.6)

Соотношения (2.1) —(2.6) образуют математическую модель задачи.

Итак, математически задача отыскания оптимального плана производства велосипедов и мотоциклов сводится к определению таких х*! и Xjt удовлетворяющих линейным ограничениям (2.1) — (2.5), которые доставляют максимум линейной функции (2.6).

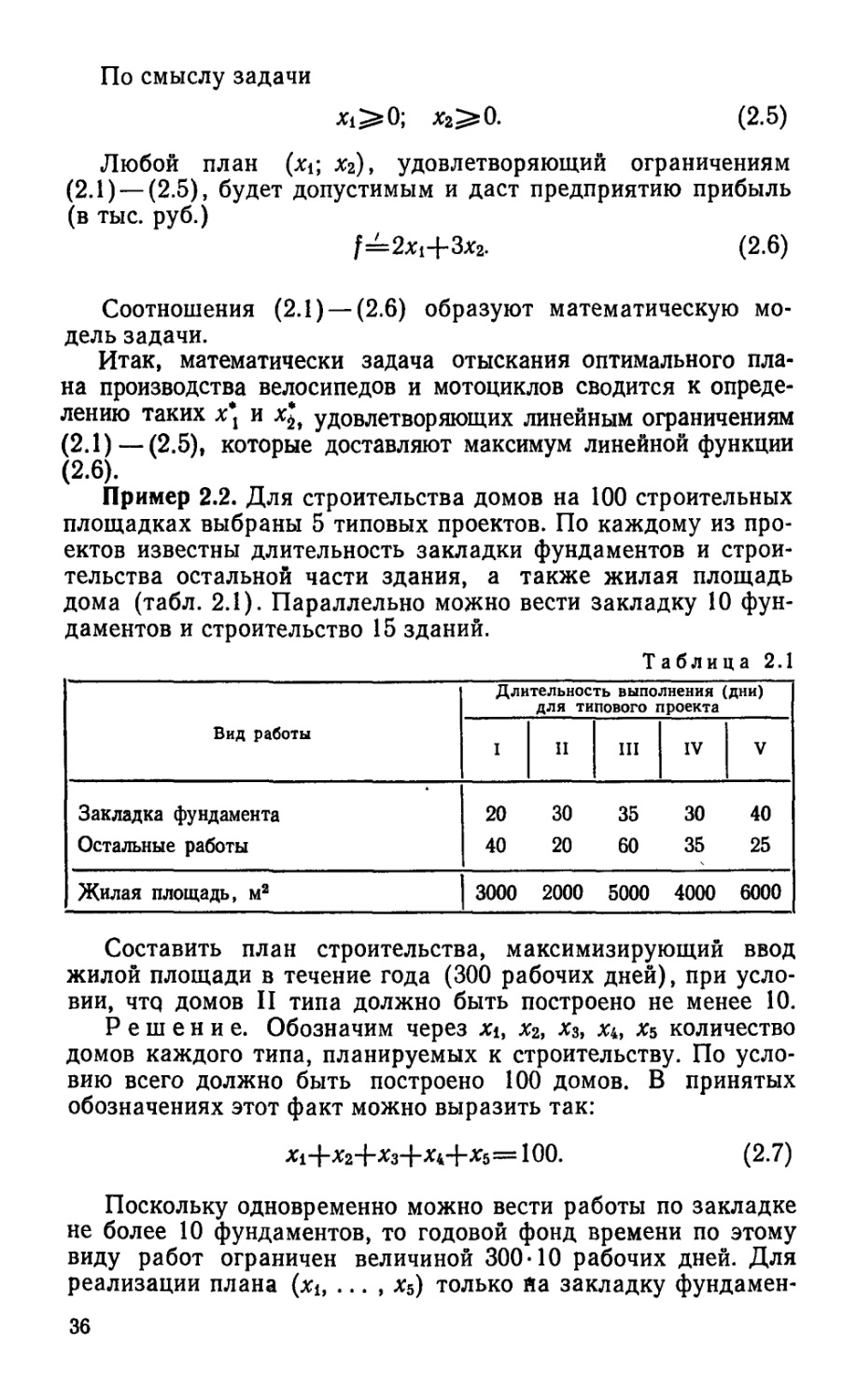

Пример 2.2. Для строительства домов на 100 строительных площадках выбраны 5 типовых проектов. По каждому из проектов известны длительность закладки фундаментов и строительства остальной части здания, а также жилая площадь дома (табл. 2.1). Параллельно можно вести закладку 10 фундаментов и строительство 15 зданий.

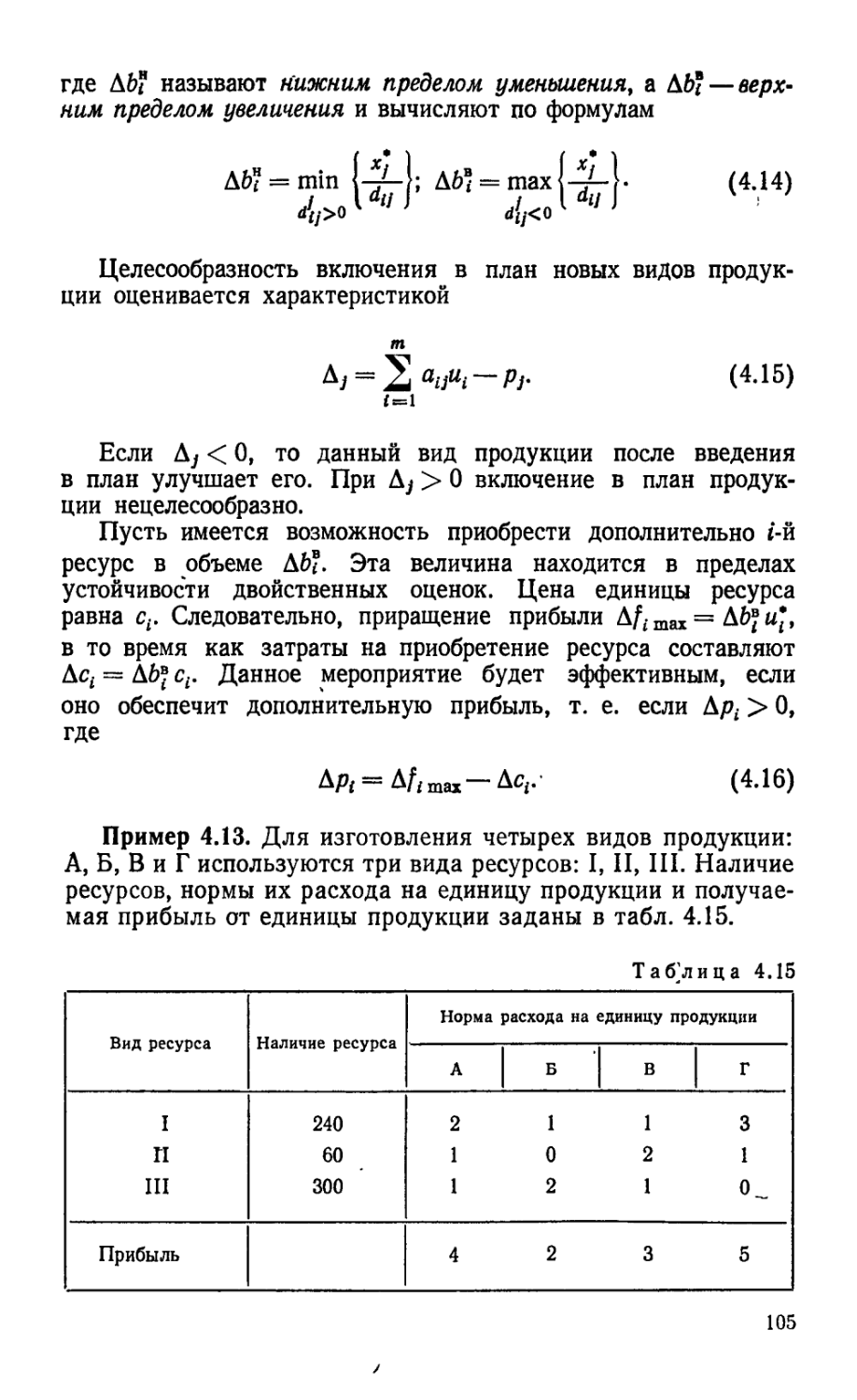

Таблица 2.1

Вид работы Длительность выполнения (дни) для типового проекта

I п III IV V

Закладка фундамента 20 30 35 30 40

Остальные работы 40 20 60 35 25

Жилая площадь, м2 3000 2000 5000 4000 6000

Составить план строительства, максимизирующий ввод жилой площади в течение года (300 рабочих дней), при условии, что домов II типа должно быть построено не менее 10.

Решение. Обозначим через xi, х2, хз, xi, х$ количество домов каждого типа, планируемых к строительству. По условию всего должно быть построено 100 домов. В принятых обозначениях этот факт можно выразить так:

Х1-|-Х2_|_Хз-|-Х4_{_Х5^ 100. (2.7)

Поскольку одновременно можно вести работы по закладке не более 10 фундаментов, то годовой фонд времени по этому виду работ ограничен величиной 300-10 рабочих дней. Для реализации плана (xi, ... , Хз) только йа закладку фундамен-36

тов потребуется (20х14-30х24-35хз4-30х44-40х5) рабочих дней. Это количество не может превышать имеющегося фонда времени, предусмотренного для данного вида работ, поэтому должно выполняться неравенство

20х1+30хг+35хз+30x44-40х5^ 3000. (2.8)

Фонд времени на строительство остальной части зданий составляет 300-15= 4500 рабочих дней. На этот вид работ фактически будет потрачено (40Х14-20х24-60хз-|-35х44-25х5) рабочих дней. Ясно, что это количество не может превышать имеющегося резерва, т. е.

40xi4-20x24-60x34-35x44-25x5^4500. (2.9)

И наконец, учитывая последнее условие задачи, приходим

к неравенству

х2>10.

(2.Ю)

Остается присоединить естественное условие неотрицательности:

Xi>0; х2>0; х3^0; х4>0; х5>0. (2.11)

В принятых обозначениях цель задачи — максимизировать вводимую в течение года жилую площадь — можно выразить в форме такой функции:

f=3X14-2хг-|-5хз4-4х4 4-6x5. (2-12)

(Здесь мы жилую площадь исчисляем в тыс. кв. м.) Соотношения (2.7)—(2.12) —математическая модель данной задачи.

Итак, задача сводится к нахождению решения (хг, ... ; хв) системы линейных уравнений и неравенств (2.7) —(2.11), обращающего в максимум линейную функцию'(2.12).

Пример 2.3. При составлении суточного рациона кормления скота можно использовать свежее сено (не более 50 кг) и силос (не более 85 кг). Рацион должен содержать не менее: 30 кормовых единиц, 1 кг белка, 100 г кальция и 80 г фосфора.

Таблица 2.2

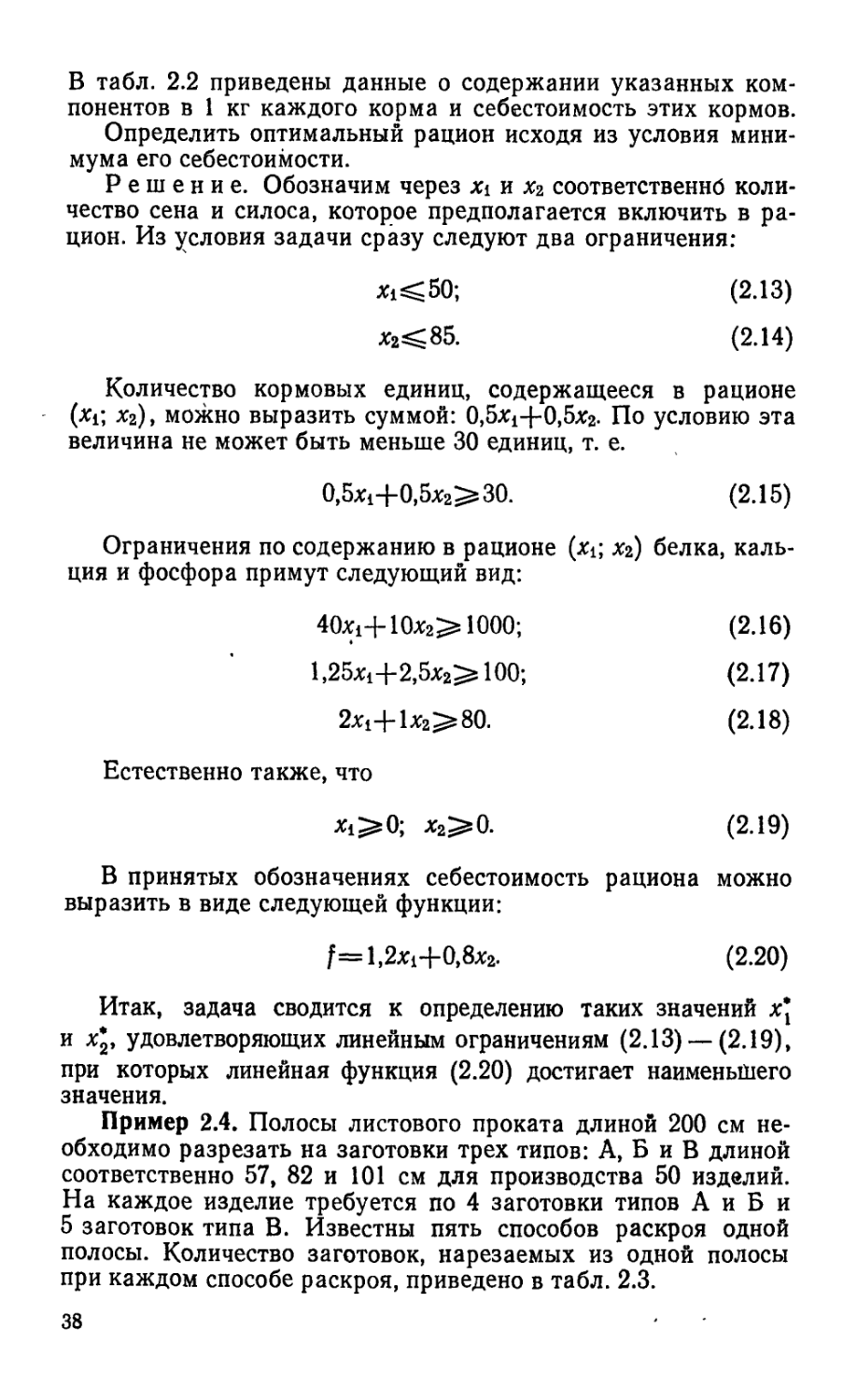

Корм Компоненты Себестоимость, коп./кг

количество кормовых единиц белок, г/кг кальций, г/кг фосфор, г/кг

Сено свежее 0,5 40 1,25 2 1,2

Силос 0,5 10 2,5 1 0,8

37

В табл. 2.2 приведены данные о содержании указанных компонентов в 1 кг каждого корма и себестоимость этих кормов. Определить оптимальный рацион исходя из условия минимума его себестоимости.

Решение. Обозначим через xt и х2 соответственно количество сена и силоса, которое предполагается включить в рацион. Из условия задачи сразу следуют два ограничения:

А<50; (2.13)

х2^85. (2.14)

Количество кормовых единиц, содержащееся в рационе (xt; х2), можно выразить суммой: 0,5X14-0,5x2. По условию эта величина не может быть меньше 30 единиц, т. е.

0,5X14-0,5x2^30.

(2.15)

Ограничения по содержанию в рационе (Xi; х2) белка, кальция и фосфора примут следующий вид:

40X14- 10х2> 1000; (2.16)

1,25х14-2,5хг>100; (2.17)

2xi 1^2^^ 80. (2-18)

Естественно также, что

Xi^sO; х2^0.

(2.19)

В принятых обозначениях себестоимость рациона можно выразить в виде следующей функции:

f=l,2xi4-0,8x2.

(2.20)

Итак, задача сводится к определению таких значений х\ и х*, удовлетворяющих линейным ограничениям (2.13) — (2.19), при которых линейная функция (2.20) достигает наименьшего значения.

Пример 2.4. Полосы листового проката длиной 200 см необходимо разрезать на заготовки трех типов: А, Б и В длиной соответственно 57, 82 и 101 см для производства 50 изделий. На каждое изделие требуется по 4 заготовки типов А и Б и 5 заготовок типа В. Известны пять способов раскроя одной полосы. Количество заготовок, нарезаемых из одной полосы при каждом способе раскроя, приведено в табл. 2.3.

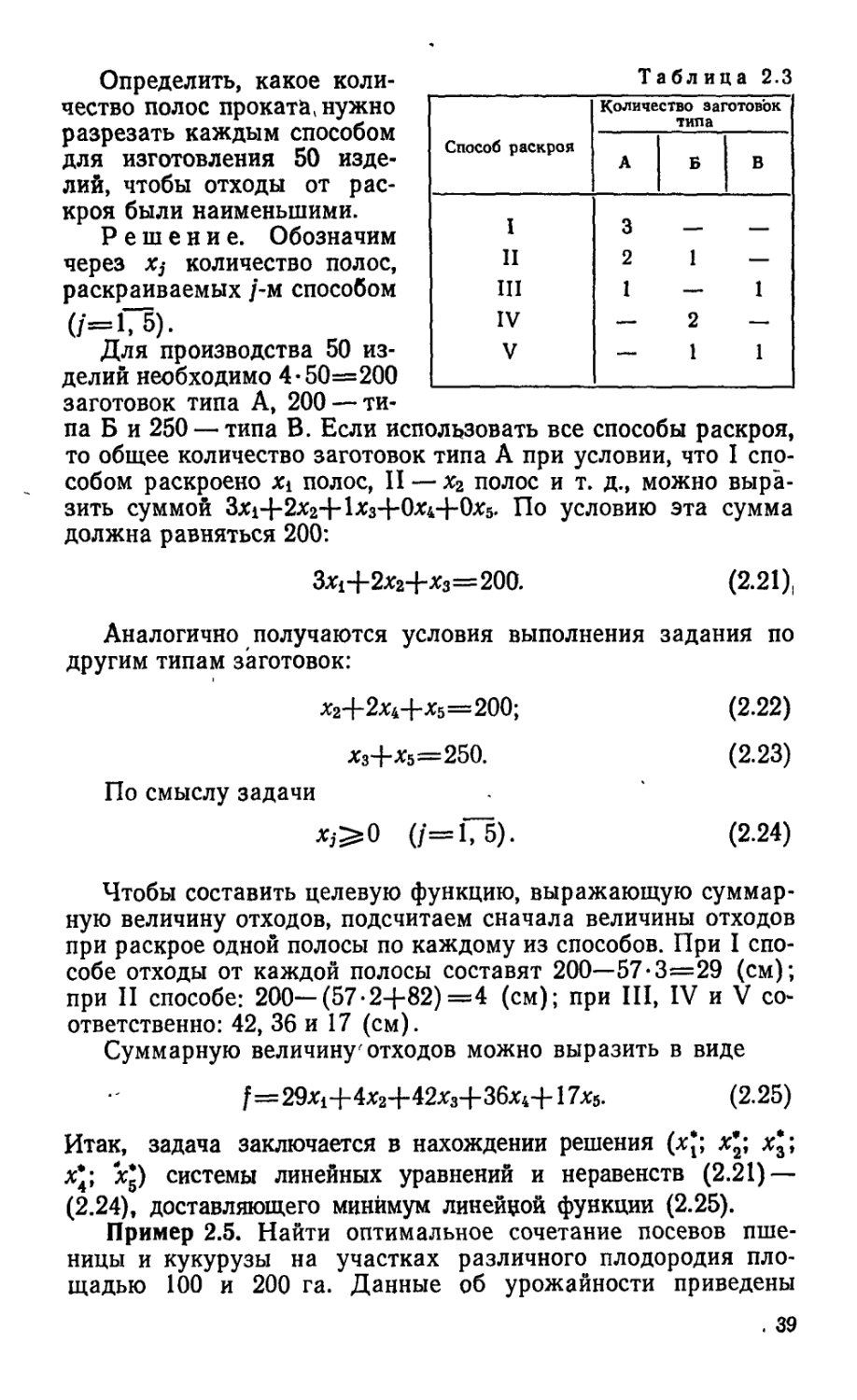

38

Определить, какое количество полос проката, нужно разрезать каждым способом для изготовления 50 изделий, чтобы отходы от раскроя были наименьшими.

Решение. Обозначим через Xj количество полос, раскраиваемых /*-м способом (/=175).

Для производства 50 изделий необходимо 4-50=200 заготовок типа А, 200 — ти-

Табл ид а 2.3

Способ раскроя Количество заготовок типа

А Б В

I 3 — —

II 2 1 —

III 1 — 1

IV — 2 —

V — 1 1

па Б и 250 — типа В. Если использовать все способы раскроя, то общее количество заготовок типа А при условии, что I способом раскроено Xi полос, II — х2 полос и т. д., можно выразить суммой ЗХ1+2х2-Ь1хз+0х44-0х5. По условию эта сумма должна равняться 200:

ЗХ1-{-2х2-|-Хз=200.

(2.21),

Аналогично получаются условия выполнения задания по другим типам заготовок:

Х2+2х4+х5=200; (2.22)

Хз+х5=250. (2.23)

По смыслу задачи

х,->0 (/=175). (2.24)

Чтобы составить целевую функцию, выражающую суммарную величину отходов, подсчитаем сначала величины отходов при раскрое одной полосы по каждому из способов. При I способе отходы от каждой полосы составят 200-57-3=29 (см); при II способе: 200—(57-2+82) =4 (см); при III, IV и V соответственно: 42, 36 и 17 (см).

Суммарную величину'отходов можно выразить в виде

/=29xi+4х24-42хз+36х4-}- 17xs. (2.25)

Итак, задача заключается в нахождении решения (xj; х’; xj; х\\ Хд) системы линейных уравнений и неравенств (2.21) — (2.24), доставляющего минимум линейной функции (2.25).

Пример 2.5. Найти оптимальное сочетание посевов пшеницы и кукурузы на участках различного плодородия площадью 100 и 200 га. Данные об урожайности приведены

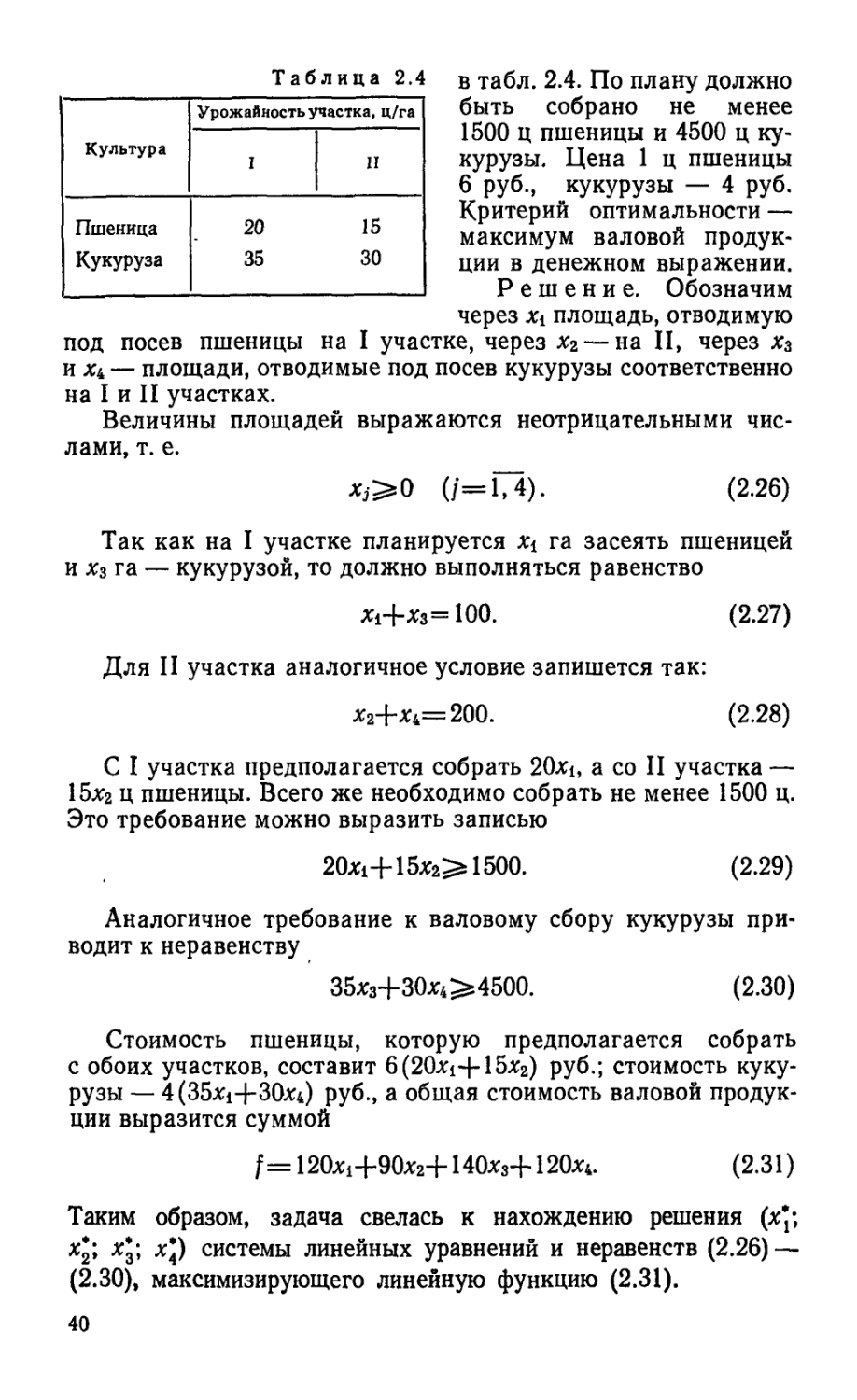

. 39

Таблица 2.4

Культура Урожайность участка, ц/га

I п

Пшеница 20 15

Кукуруза 35 30

в табл. 2.4. По плану должно быть собрано не менее 1500 ц пшеницы и 4500 ц кукурузы. Цена 1 ц пшеницы 6 руб., кукурузы — 4 руб. Критерий оптимальности — максимум валовой продукции в денежном выражении. Решение. Обозначим через Xi площадь, отводимую

под посев пшеницы на I участке, через х2— на II, через Хз и х4 — площади, отводимые под посев кукурузы соответственно на I и II участках.

Величины площадей выражаются неотрицательными числами, т. е.

х,>0 (/=1,4).

(2.26)

Так как на I участке планируется Xj га засеять пшеницей и Хз га — кукурузой, то должно выполняться равенство

Х14-Хз=100. (2.27)

Для II участка аналогичное условие запишется так: х2+х4=200. (2.28)

С I участка предполагается собрать 20xi, а со II участка — 15x2 ц пшеницы. Всего же необходимо собрать не менее 1500 ц. Это требование можно выразить записью

20X1+15х2> 1500. (2.29)

Аналогичное требование к валовому сбору кукурузы приводит к неравенству

35хз+30х4>4500. (2.30)

Стоимость пшеницы, которую предполагается собрать с обоих участков, составит 6(20xi+15x2) руб.; стоимость кукурузы — 4(35xi+30x4) руб., а общая стоимость валовой продукции выразится суммой

/=120х1+90х2+140хз+120х4. (2.31)

Таким образом, задача свелась к нахождению решения (х*; х*; хз> ХР системы линейных уравнений и неравенств (2.26) — (2.30), максимизирующего линейную функцию (2.31).

40

Упражнения

Составить экономико-математические модели задач линейного программирования:

2.1. В сплав может входить не менее 4% никеля и не более 80% железа. Для составления сплава используются три вида сырья, содержащего никель, железо и прочие вещества. Стоимость различных видов сырья и процентное содержание в нем соответствующих компонентов сплава представлены в табл. 2.5.

Таблица 2.5

Компоненты сплава Содержание компонентов для вида сырья, %

I II III

Железо Никель Прочие 70 90 85 5 2 7 25 8 8

Стоимость, коп./кг 6 4 5

Определить состав шихты таким, образом, чтобы стоимость 1 кг сплава была минимальной.

2.2» Металлургический цех выпускает три вида продукции: А, Б и В. Прибыль от тонны произведенной продукции каждого вида составляет соответственно 35, 25 и 40 руб. Цех располагает необходимым оборудованием, каждый тип которого имеет свой фонд рабочего времени и производительность (табл. 2.6).

Таблица 2.6

Тип оборудования Фонд времени, ч Производительность (т/ч) вида продукции

Б в

Печь обжига 2766 3,5 2,8 —

Травильный агрегат 624 0,083 0,083 0,104

Прокатный стан Отделочный стан 416 0,067 0,1 0,083

№ 1 250 1 — —

№ 2 1250 — 1 —

№ 3 1500 — — 1

Составить план выпуска продукции, обеспечивающий максимум прибыли.

41

2.3. Предприятию задан план производства по времени и номенклатуре: требуется за 6 единиц времени выпустить 30 единиц продукции П1 и 96 единиц продукции П2. Каждый из видов продукции может производиться машинами А и Б, значения мощностей которых и затраты, вызванные изго-

Та^лица 2.7

Машина Мощность машины для вида продукции Затраты на производство продукции

ГЦ П, П1 п.

А 6 24 4 47

Б 13 13 13 26

ных массива размерами в 5000, 8000 и кукурузы. Средняя урожайность по ржи совхоз получает 2 руб. прибыли, за 1 ц' пшеницы — 2,5 руб., за 1 ц кукурузы— 1,4 руб.

Сколько гектаров и на каких массивах совхоз должен отвести под каждую культуру, чтобы получить максимальную прибыль, если по плану он обязан сдать не менее 1900 т ржи, 15 800 т пшеницы и 30 000 т кукурузы?

2.5. Три типа самолетов следует распределить между двумя авиалиниями. В табл. 2.9 заданы количество самолетов каждого типа, месячный объем перевозок каждым самолетом на каждой

товлением каждого из видов продукции на той или иной машине, заданы табл. 2.7.

Требуется составить оптимальный план работы машин, а именно: найти, сколько времени каждая из машин А и Б должна быть занята изготовлением каждого из видов продукции П1 и Пг, чтобы стоимость всей продукции предприятия оказалась минимальной и в то же время был бы выполнен заданный план как по времени, так и по номенклатуре.

2.4. Совхоз отвел три земель-и 9000 га под посевы ржи, пшеницы массивам указана в табл. 2.8. За 1 ц

Таблица 2.8

Культура Средняя урожайность массива/ ц/га

I П hi

Рожь 12 14 15

Пшеница 14 15 22

Кукуруза 30 35 25

авиалинии и соответствующие эксплуатационные расходы.

Таблица 2.9

Тип самолета Число самолетов Месячный объем перевозок одним самолетом по авиалиниям Эксплуатационные расходы На один самолет по авиалиниям

1 П I II

Xs 1 50 15 10 _ 15 20

№ 2 20 30 25 70 28

№ 3 30 25 50 40 70

Требуется распределить самолеты по авиалиниям так, чтобы при минимальных суммарных эксплуатационных расходах перевезти по каждой из них соответственно не менее 300 и 200' единиц груза.

42

§ 2.2. Различные формы записи задач линейного программирования

Общей задачей линейного программирования, заданной в произвольной форме записи, называют задачу, в которой требуется максимизировать (минимизировать) линейную функцию п

f (яр ...» хп) ~ 2 С]х] (2.32)

/=1

при условиях п

auxj аю Ц = l,s); (2.33)

/=1

п

2 Wj = аю G = «+И- (2.34)

/«=1

Функцию (2.32) называют целевой, а условия (2.33) — (2.34) — ограничениями задачи.

Задачей линейного программирования, заданной в симметричной форме записи, называют задачу, в которой требуется найти максимум функции (2.32) при условиях (2.33) и условиях

х,>0(/-1л). (2-35)

Задачей линейного программирования в канонической форме записи называют задачу, в которой требуется найти максимум функции (2.32) при условиях (2.34), где $=0, и (2.35).

Набор чисел х='(хх; ... ; х„), удовлетворяющих ограничениям задачи линейного программирования, называется ее планом. План х* = (х*; ... ; х*п), доставляющий максимум (минимум) фуйкции (2.32), называется оптимальным.

Поскольку minf=—max(—f), то задачу минимизации функции f формально можно свести к задаче максимизации противоположной функции (—f). Найдя максимальное значение функции (—f), его знак нужно заменить на противоположный. Тем самым определится минимальное значение исходной функции f.

Переменную Xt, не подчиненную условию неотрицательности, заменяют парой неотрицательных переменных, приняв Xt=x't—х".

Иногда требуется перейти от одной формы записи задачи к другой. Это всегда можно сделать, используя преобразования, рассмотренные в § 1.4 (см. примеры 1.12 и 1.14).

43

Пример 2.6. Привести к канонической форме записи задачу f = хх 4- х2 (max);

Хх х2 1J 1 2хх -1~ х2 2; J

хх >0.

Решение. Переменная х2 не подчинена условию неотрицательности, поэтому заменим ее разностью двух неотрицательных переменных х'2 и х2: х2 = х2 — х".

Чтобы первое ограничение записать в форме равенства, введем в него неотрицательную переменную х3. В результате данная задача примет каноническую форму:

f = Xi + х' — х"2 (max);

хх — х2 4“ х2 + Хз = 1;

2хх + х2—х" = 2;

Xi > 0; х'2 >0; х" > 0; х3 0.

Пример 2.7. Свести к симметричной форме записи следующую задачу, заданную в канонической форме:

f = — 2хх + х2 — 5х3 + 8х4 — х5 + Зхв — 7 (min);

х2 + 2х3 — 4х4 — х5 — Зх8 = 12; '

хх 4- 2х2 4 хз 4" 2х4 4“ 2х5 — Зх8 = 16;

хх 4“ 2х2 4- 2х3 — х4 4" Зх8 — 5х8 = 19;

ху>0 (/= Ь6).

Решение. Прежде всего от данной функции f перейдем к функции (—/) и тем самым от задачи минимизации f — к за? даче максимизации (—f):

(—[) =2x1—х24-5х3—8х44-х5—Зхв4-7.

Используя прием, рассмотренный в § 1.4, систему ограничительных уравнений приведем к разрешенной форме, выделив некоторый базис переменных. Затем, опустив базисные переменные, перейдем к эквивалентной системе неравенств (см. пример 1.14). Для завершения преобразований останется выразить целевую функцию через переменные, вошедшие в полученную систему неравенств.

44

Описанные преобразования системы ограничений в целевой функции удобней проводить одновременно, приписав к жорда-новой таблице снизу строку для целевой функции (/-строку). В процессе жордановых исключений эту строку не следует выбирать разрешающей, но преобразовывать ее элементы нужно по обычным правилам. В результате целевая функция, как и базисные переменные, окажется выраженной через свободные переменные (табл. 2.10—2.13).

Таблица 2.10

1 —х2 —*з —*4

0 = 12 0 1 2 —4 — 1 —3

0 = 16 ш 2 1 2 2 —3

0 = 19 1 2 2 —1 3 —5

-/ = 7 —2 1 -5 8 -1 3

Таблица 2.11

1 —х2 “*з -Xi ~х5 —ха ,

0 = 12 1 2 —4 —1 —3

*1 = 16 2 1 2 2 —3

0 = 3 0 m —3 1 —2

-/= 39 5 -3 12 3 —3

1 —х2 —х^ —х5 —хв

II II II »-ч го ° Ч Ч 6 13 3 ~ СМ 1 1 со • 1 сч in со 1 «[ сч о

-f = 48 5 3 6 —9

Таблица 2.12 Таблица 2.13

1 -х* —х5 хв

х2 = 6 2 -3 1

Х1 = 1 1 7 —3

хз — 3 —3 1 —2

-f = 18 —7 21 —14

45

В условиях данной задачи разрешающие элементы можно выбирать произвольно.

Учитывая неотрицательность базисных переменных Xi, Х2, Хз в табл. 2.13, опускаем их и приходим к эквивалентной системе неравенств, а вместе с тем и к симметричной форме записи задачи:

(— f) = 7xi — 21xs+14хв+18 (max);

2х4 — ЗхБ хв 6;

х4 4” 7хБ — Зхв 1;

Зх4 -]- Х3—2хв<3; , х4>0; хБ>0; хв>0.

Упражнения

2.6. Привести к канонической форме записи модели задач, рассмотренных в примерах 2.1; 2.2; 2.3.

2.7. Привести к симметричной форме записи модели задач, рассмотренных в примерах 2.4; 2.5.

§ 2.3. Свойства решений задачи линейного программирования

Рассмотрим задачу линейного программирования

п

f = 2 cjxj (max); (2.36)

. /=1

п

2QtfXj = al0 (i = l,m); (2.37)

7-1 _

х^>0(/=1,п). (2.38)

Можно доказать, что множество К. планов задачи (2.36)— (2.38) является выпуклым, т. е. если xt и хг — планы задачи, то их выпуклая линейная комбинация x=Xxi+(l—Х)ха, где O^X^l, также является планом задачи. Так как это множество определяется конечной совокупностью линейных ограничений (2.37) и (2.38), его граница состоит из кусков нескольких гиперплоскостей. Множество К может быть либо пустым множеством, либо выпуклым многогранником, либо выпуклой многогранной областью, уходящей в бесконечность. Важное значение имеет следующая

Теорема 2.1. Линейная функция (2.36) задачи (2.36)— (2.38) достигает максимального значения в вершине многогранника планов. Если линейная функция принимает максимальное значение более чем в одной вершине, то она достигает такого же значения в любой точке, являющейся выпуклой линейной комбинацией этих вершин.

46

Утверждение второй части теоремы 2.1 можно выразить следующей записью. Обозначим через xj; ... ; х] вершины, в которых f достигает максимального значения, тогда любую точку х*, в которой f достигает такого же значения, можно представить в виде: х* = %хх’ + ... + Xtx^, где > 0 (k = t

“ 1, /); 2 в т‘ е> если t Достигает максимального значе-ния более чем в одной вершине, то она достигает такого же значения в любой точке ребра или грани, которые определяются этими вершинами.

Можно доказать, что каждому опорному решению системы (2.37) соответствует вершина многогранника планов и, наоборот, каждой вершине многогранника планов соответствует опорное решение системы (2.37). Отсюда вытекает, что совокупность опорных планов задачи линейного программирования совпадает с системой вершин многогранника планов.

Так как число опорных решений у системы (2.37) всегда конечно (по крайней мере не больше, чем С„), многогранник планов будет иметь конечное число вершин.

Указанные свойства позволяют наметить путь для решения задачи (2.36) — (2.38). Поскольку целевая функция достигает максимального значения при опорном плане множества планов, определяемого ограничениями (2.37) — (2.38), то нужно проверить все опорные планы этого множества и найти среди них тот, при котором f достигает максимума. Такой метод приемлем для задач с малым числом переменных и ограничений. Однако число опорных планов быстро растет с увеличением числа переменных и ограничений, и сплошная их проверка для многих практических задач оказывается непосильной даже для быстродействующих ЭВМ. Перебор опорных планов можно упорядочить, если при переходе от одного опорного плана к другому обеспечить возрастание /. Одним из методов упорядоченного перебора опорных планов является симплекс-метод, который рассматривается в следующей главе.

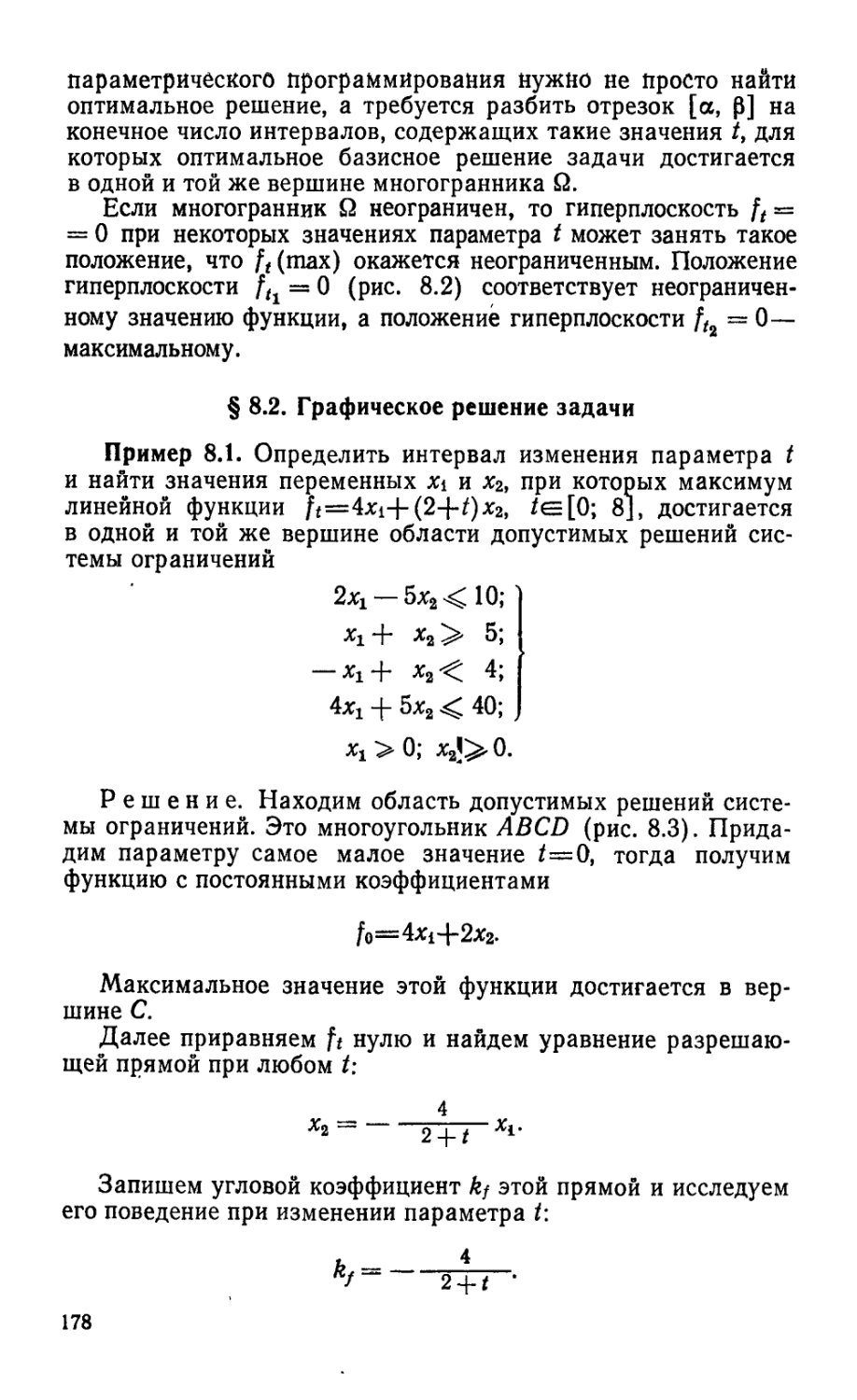

Пример 2.8. Построить на плоскости Х10хг область допустимых решений задачи

f = 10хх + Зх2;

2хх -|- Зх2 33;

хх + 6х2 > 14;

5хх — 4х2 > 2;

хх — 2х2 .< 6, t

47

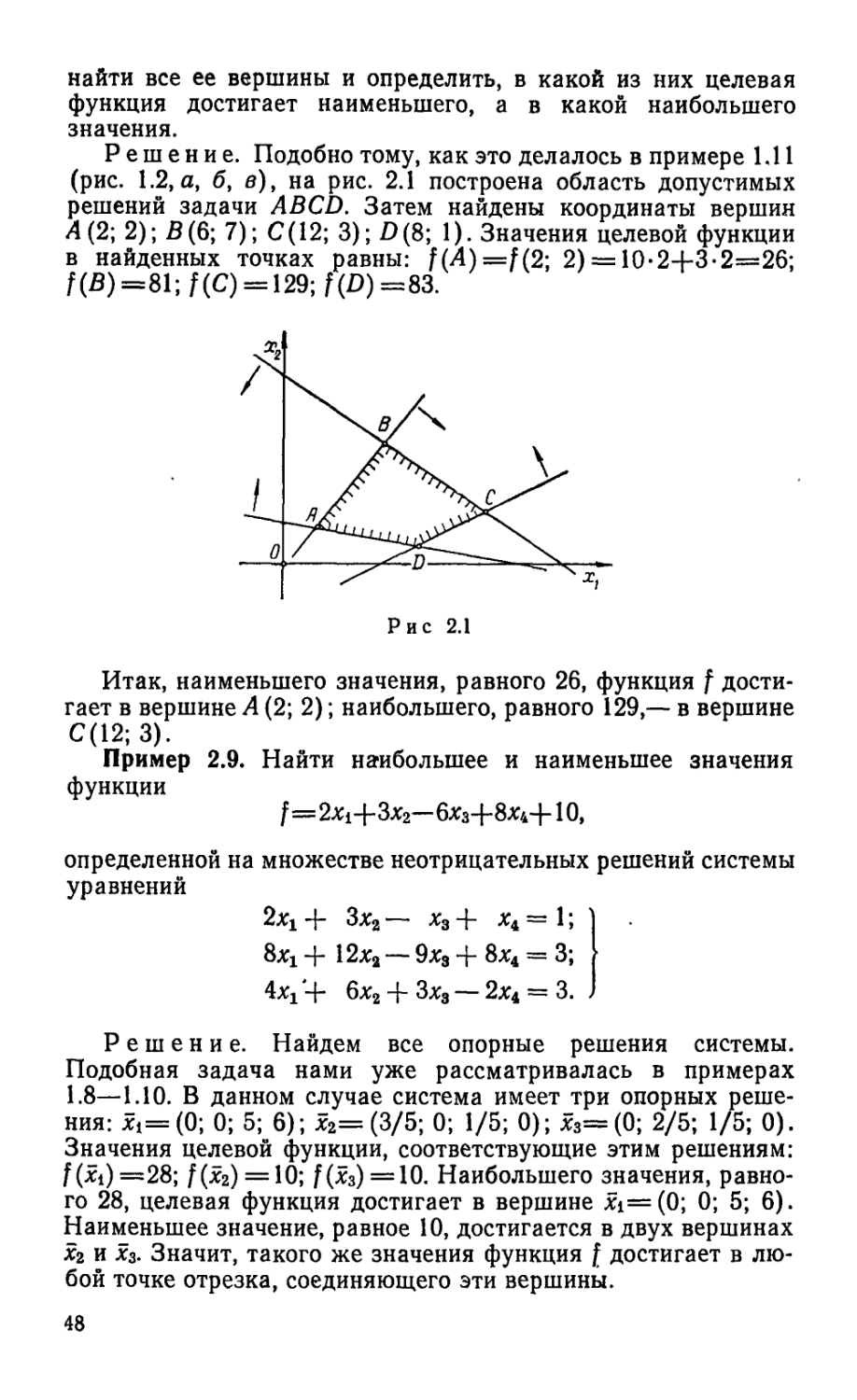

найти все ее вершины и определить, в какой из них целевая функция достигает наименьшего, а в какой наибольшего значения.

Решение. Подобно тому, как это делалось в примере 1.11 (рис. 1.2,а, б, в), на рис. 2.1 построена область допустимых решений задачи ABCD. Затем найдены координаты вершин 4(2; 2); В (6; 7); <7(12; 3); £>(8; 1). Значения целевой функции в найденных точках равны: f(A)=f(2; 2) = 10-24-3-2=26; f(B)=81; f(C) = 129; f(D)=83.

Итак, наименьшего значения, равного 26, функция f достигает в вершине А (2; 2); наибольшего, равного 129,— в вершине С(12; 3).

Пример 2.9. Найти наибольшее и наименьшее значения функции

f=2xi+3x2—6хз+8х4-Ь 10, определенной на множестве неотрицательных решений системы уравнений

2xj + Зх3 — Хз х4 = 1;

8xr + 12ха — 9х3 + 8х4 = 3;

4xj 4- 6x2 4“ Зх3 — 2х4 = 3. .

Решение. Найдем все опорные решения системы. Подобная задача нами уже рассматривалась в примерах 1.8—1.10. В данном случае система имеет три опорных решения: xi=(0; 0; 5; 6); х2= (3/5; 0; 1/5; 0); х3=(0; 2/5; 1/5; 0). Значения целевой функции, соответствующие этим решениям: f(xi)=28; /(хг) = 10; f(x3) = 10. Наибольшего значения, равного 28, целевая функция достигает в вершине Xi=(0; 0; 5; 6). Наименьшее значение, равное 10, достигается в двух вершинах х2 и х3. Значит, такого же значения функция f достигает в любой точке отрезка, соединяющего эти вершины.

48

Для аналитической записи любого оптимального решения нужно составить выпуклую линейную комбинацию опорных решений х2 и х3: Х-х24-(1—Х)х3, где т. е.

Х(3/5; 0; 1/5; 0) + (1— X) (0; 2/5; 1/5; 0). Итак, наименьшего значения, равного 10, функция f достигает в любой точке (3/5Х; 2/5-2/5Х; 1/5; 0), где 0СХ<1.

Упражнения

2.8. Построить на плоскости область решений системы линейных неравенств и найти наименьшее и наибольшее значения линейной функции f в этой области:

a) f = Xj + хг;

б) f — Зх2 4“ 2х2;

4Xi — х2 > 6;

8х2<157;

— 4хх 5xt < 29;

Зхх—

х2 < 14;

— 11 х2 16;

5х2 4“ 2x3 38 •

2.9. Найти наименьшее и наибольшее значения функции f в области, определяемой системой линейных уравнений и неравенств:

a) f — 2xt — Зха — xs4-5xt;

2xi + -f- Зх3 -f- х2 — 5;

Xi Зх2 4" 5х3 —’ 2х4 = 3;

х/>0 (/ = 17);

б) f = Xj — Зх2 4- 4х3 4- 2х<;

х14-2х24'Зх3— х4=1;

3xj4-2х24- х3— х4=1;

2xi 4- Зх2 4* х3 4- х4 = 1;

х/>о (/ = 17).

§ 2.4. Графический способ решения задач линейного программирования

Графический способ целесообразно использовать для решения задач с двумя переменными, записанных в симметричной форме, а также для задач со многими переменными при условии, что в их канонической записи содержится не более двух свободных переменных.

1. Задачи с двумя переменными. В этом случае задачу можно записать в следующем виде:

f = CiX! + с2х2 (шах);

+ #12-^2 О10>

^ml^l @т2%2 @m0i

хг >0; х2 > 0.

(2.39)

(2.40)

(2.41)

Областью допустимых решений задачи (2.39) — (2.41) может быть либо выпуклый многоугольник (рис. 1.2,а), либо

4 Зак. 704

49

выпуклая многоугольная неограниченная область (рис. 1.2,6), либо пустая область (рис. 1.2, в), либо единственная точка.

Уравнение (2.39) определяет на плоскости семейство параллельных прямых, каждой из которых отвечает определенное значение параметра f. Вектор с= (с1г сг), перпендикулярный * к этим прямым, указывает направление наискорей-

шего возрастания параметра f (функции (2.39), а противоположный вектор (—с) — направление наискорейшего убывания (рис. 2.2).

Если в одной и той же системе координат изобразить область допустимых решений (2.40) — (2.41) и семейство прямых (2.39) (рис. 2.3), то задача определения точки максимума функции f сведется к нахождению в допустимой области точки, через которую проходит прямая семейства f—const, отвечающая наибольшему значению параметра f.

Для практического решения задачи (2.39)—(2.41) надо построить область ^допустимых решений, вектор с== (й, Сг) и перпендикулярно к нему одну из прямых семейства f=const, например f=0. Искомая точка А найдется параллельным перемещением вспомогательной прямой /=0 в направлении вектора с. В противоположной вершине В допустимой области функция f достигает минимума (рис. 2.4). Координаты точки А (точки В) можно определить по чертежу либо решив совместно уравнения прямых, пересекающихся в этой точке.

В зависимости от характера области допустимых решений и взаимного расположения области и вектора с могут встретиться случаи, изображенные на рис. 2.5, а, б, в. На рис. 2.5, а функция достигает минимума в единственной точке А, а максимума — в любой точке отрезка ВС; на рис. 2.5, б максимум

* При условии, что масштабы по осям координат одинаковы.

50

достигается в точке А, минимума функция не имеет (/->—оо); на рис. 2.5, в функция не имеет ни максимума (f->4-oo), ни минимума (f-*—оо).

Рис. 2 5

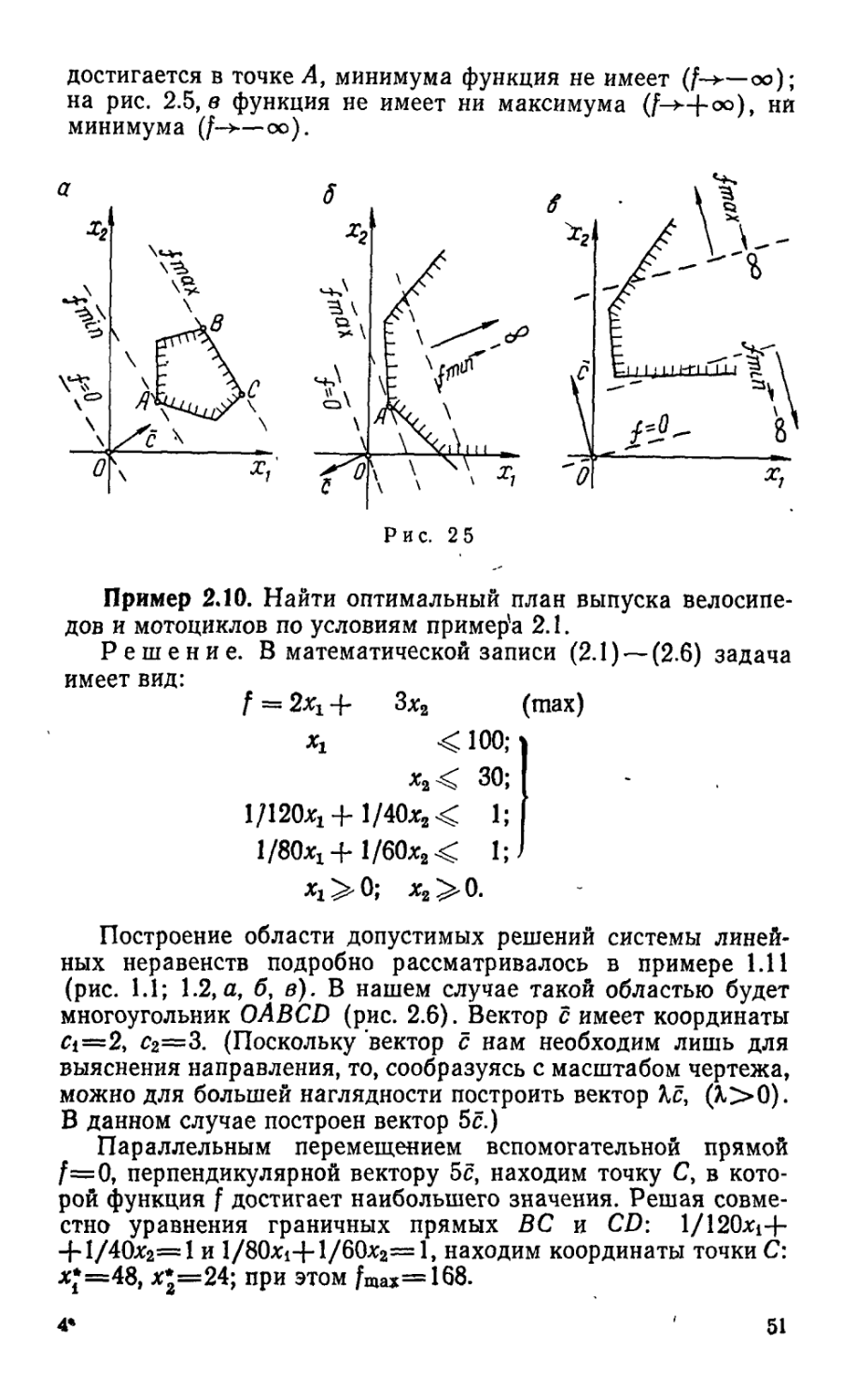

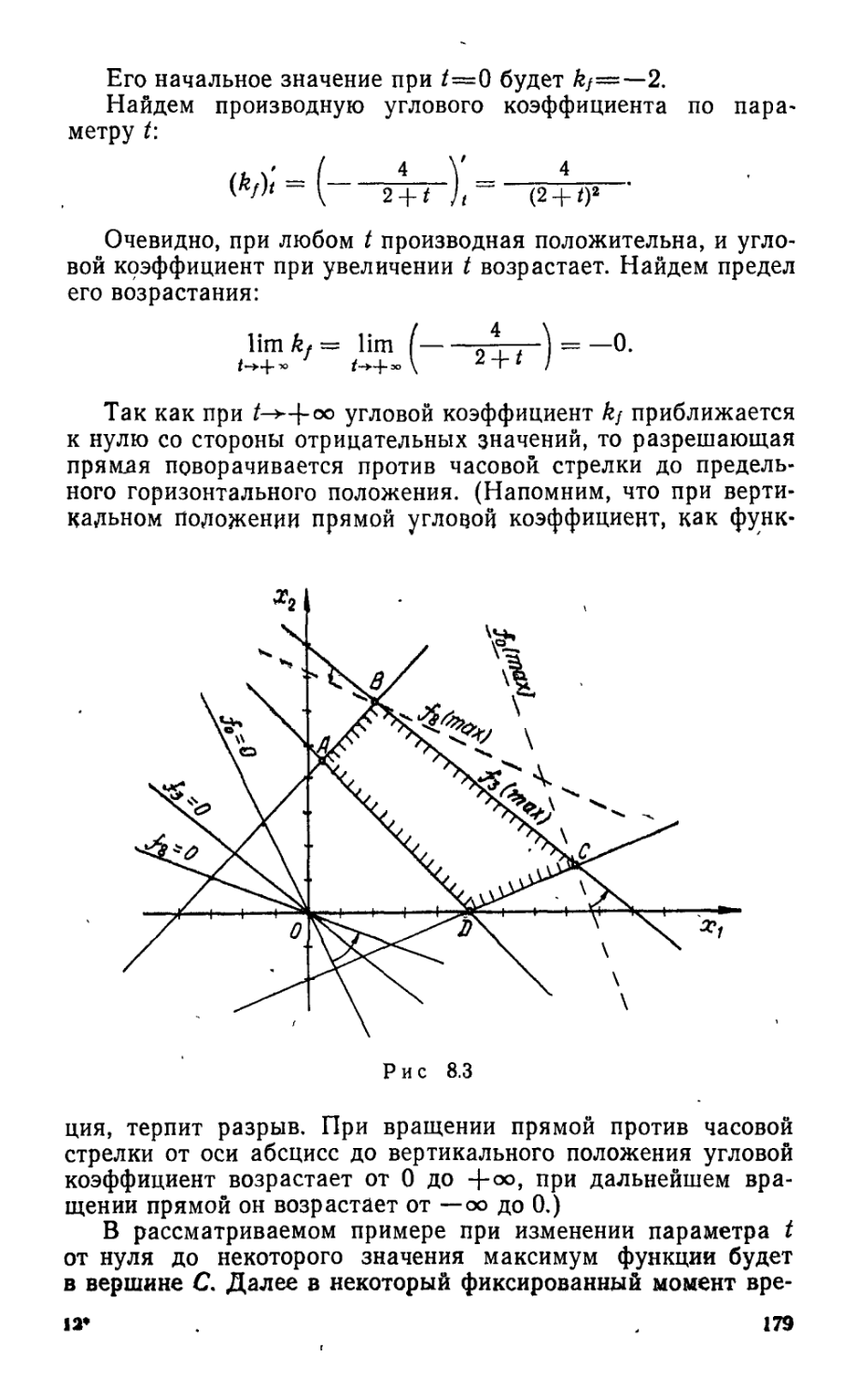

Пример 2.10. Найти оптимальный план выпуска велосипедов и мотоциклов по условиям пример'а 2.1.

Решение. В математической записи (2.1)-— (2.6) задача имеет вид:

f = 2хх 4- Зх2 (max)

Xj, < 100;

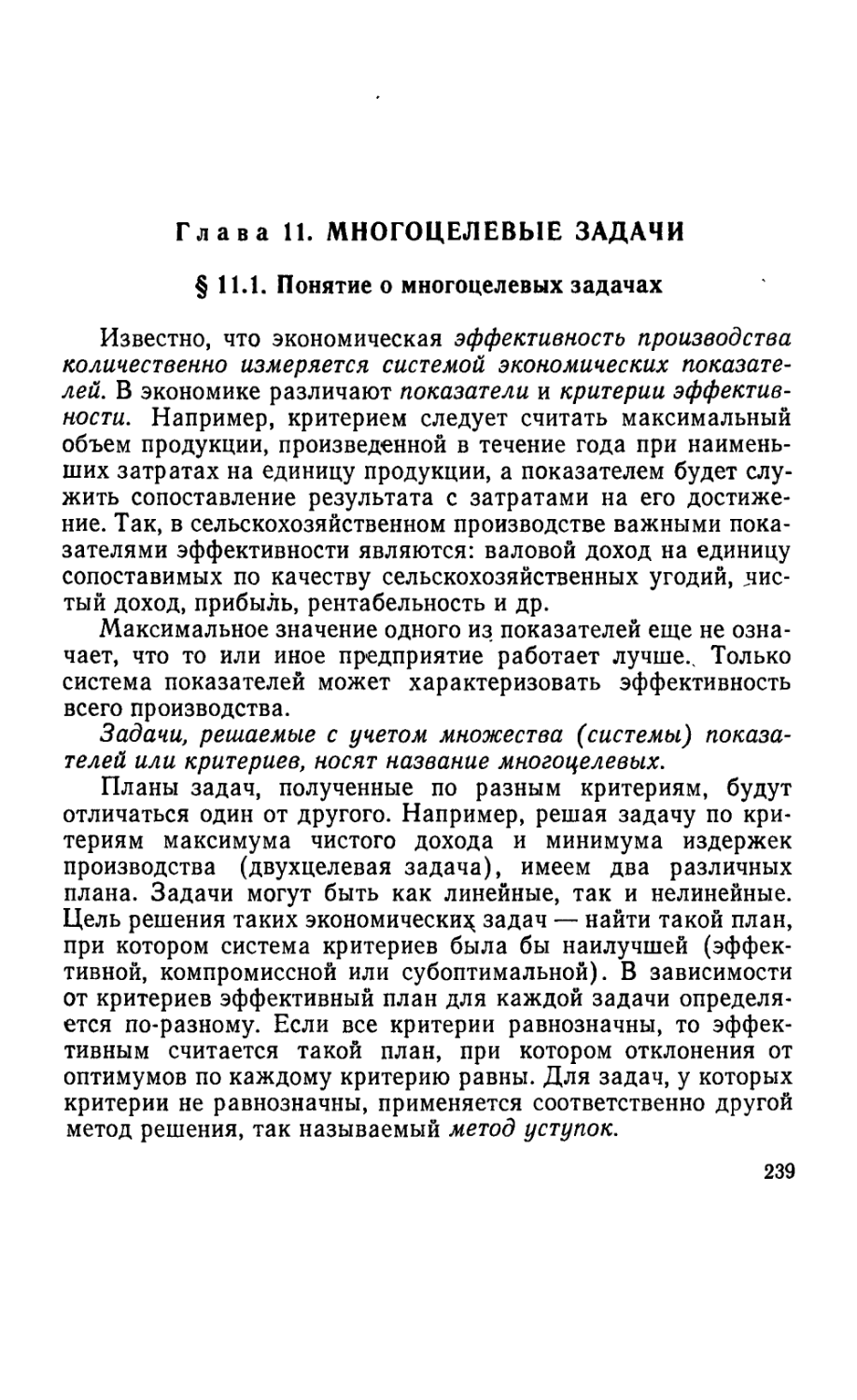

х2 <30;

17120^+1/40х2< 1;

1/80хх4-1/60х2< 1; J

хг > 0; х2 > 0.

Построение области допустимых решений системы линейных неравенств подробно рассматривалось в примере 1.11 (рис. 1.1; 1.2,а, б, в). В нашем случае такой областью будет многоугольник OABCD (рис. 2.6). Вектор с имеет координаты Ci=2, с2=3. (Поскольку вектор с нам необходим лишь для выяснения направления, то, сообразуясь с масштабом чертежа, можно для большей наглядности построить вектор Кс, (1>0). В данном случае построен вектор 5с.)

Параллельным перемещением вспомогательной прямой f=0, перпендикулярной вектору 5с, находим точку С, в которой функция f достигает наибольшего значения. Решая совместно уравнения граничных прямых ВС и CD: l/120xi4-4-1/40x2=1 и 1/80x14- 1/60х2==1, находим координаты точки С: х‘=48, х*=24; при этом fmax=168.

4» ' 51

Итак, выпускать следует 48 тыс. велосипедов и 24 тыс. мотоциклов; максимальная прибыль завода по этим видам продукции составит 168 тыс. руб.

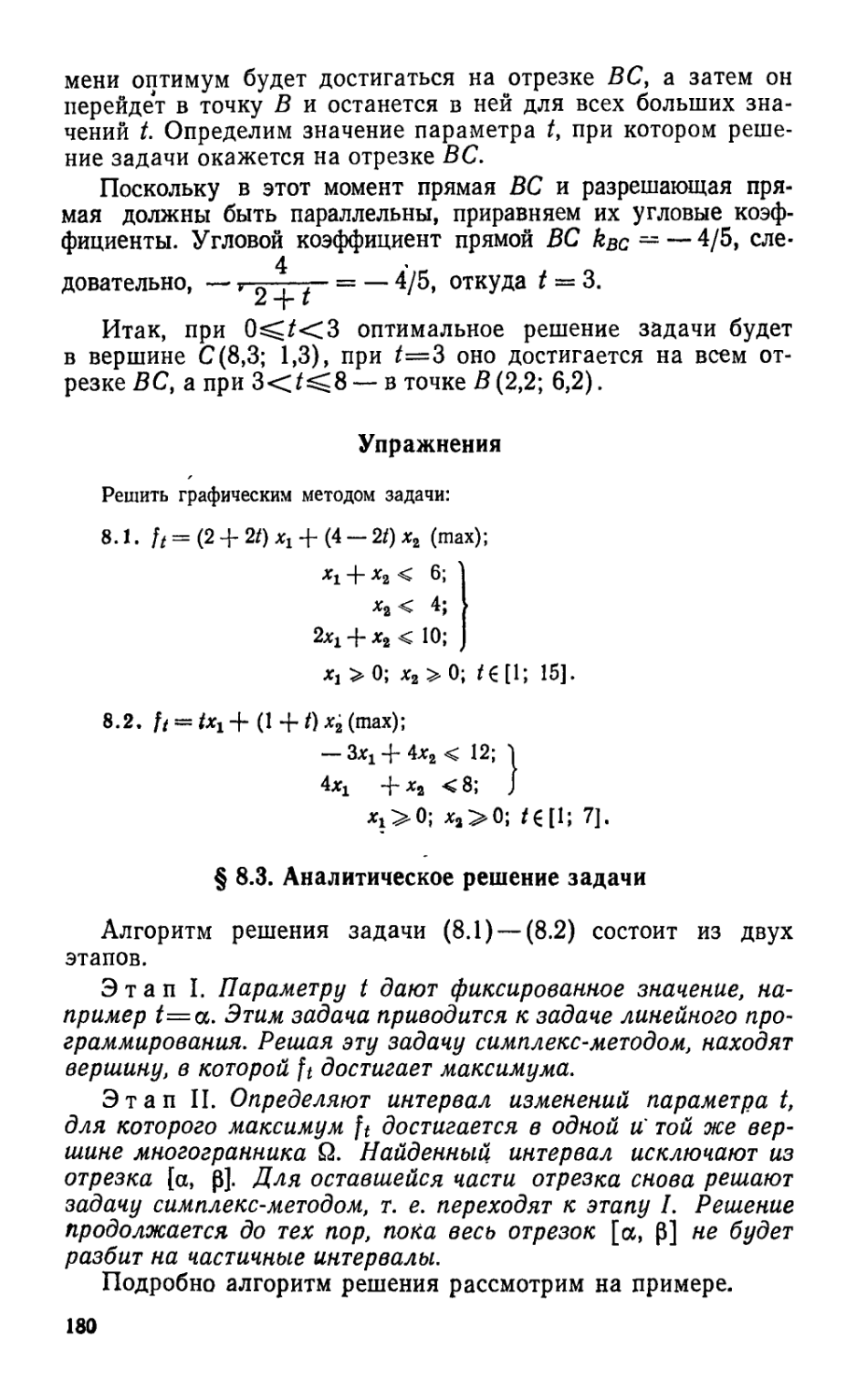

Пример 2.11. Определить оптимальный суточный рацион кормления Скота по условиям примера 2.3.

Решение. В примере 2.3 была составлена следующая математическая модель задачи (2.13) —(2.20):

= 1,2%! + 0,8х2 (min);

Xi 4 50;

$ 85;

0,5%! 4- 0,5х2 > 30;

40хх-|- 10х2^ > 1000;

1,25^! 4- 2,5х2^ > 100;

2xj + х2; > 80;

хх>0; х2^ >0.

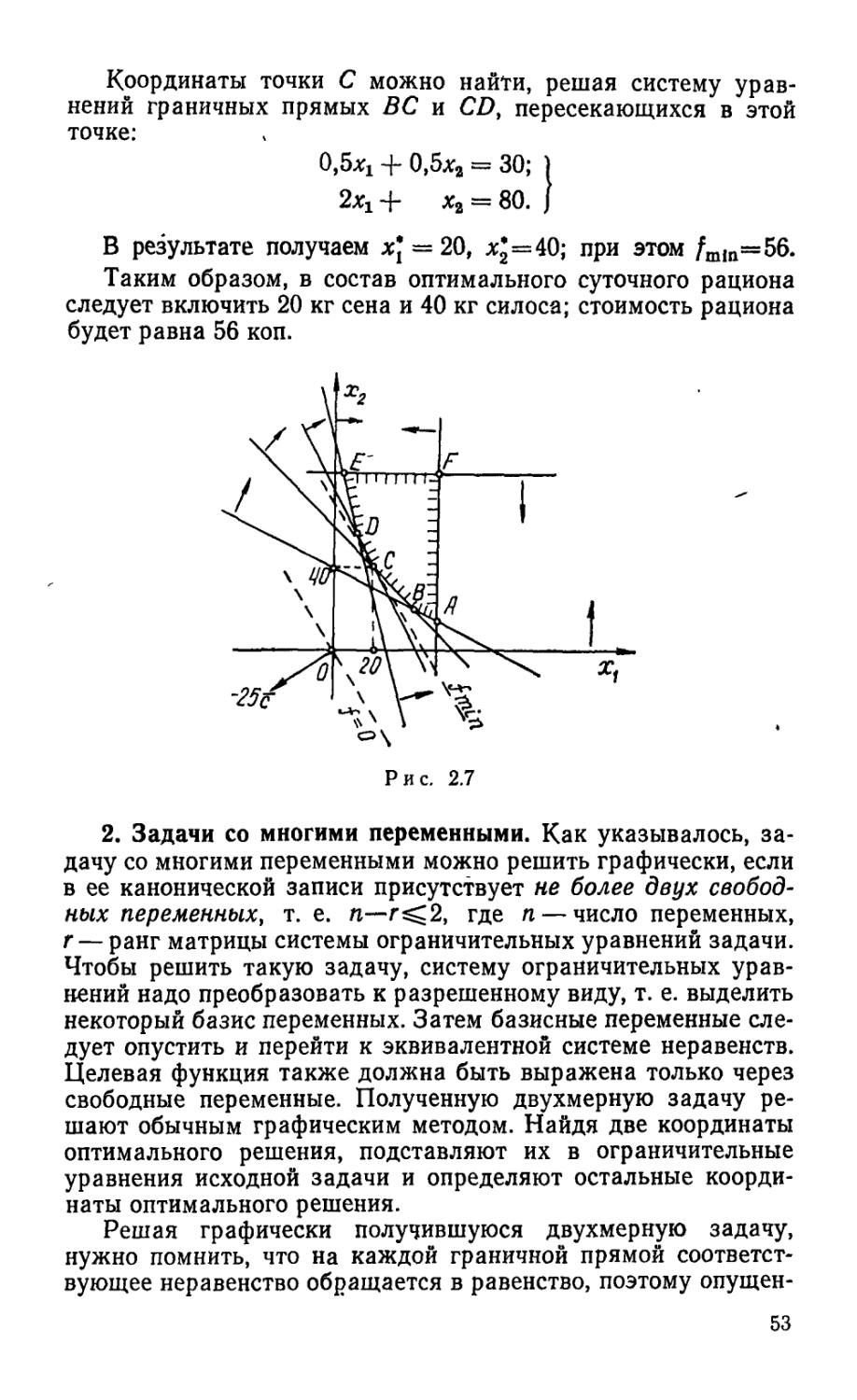

Областью допустимых решений задачи является многоугольник ABCDEF (рис. 2.7). Поскольку рассматривается задача минимизации, то построен вектор (—25с), указывающий направление наискорейшего убывания значений Д Из рис. 2.7 видно, что последней в направлении вектора (—25с) общей точкой области допустимых решений и прямой, параллельной вспомогательной прямой f=0, является точка С. Именно в этой точке f достигает наименьшего значения.

52

Координаты точки С можно найти, решая систему уравнений граничных прямых ВС и CD, пересекающихся в этой точке:

0,5*! + 0,5ха = 30; 1

2хх+ ха = 80. |

В результате получаем x*t =20, х*=40; при этом fmln=56.

Таким образом, в состав оптимального суточного рациона следует включить 20 кг сена и 40 кг силоса; стоимость рациона будет равна 56 коп.

2. Задачи со многими переменными. Как указывалось, задачу со многими переменными можно решить графически, если в ее канонической записи присутствует не более двух свободных переменных, т. е. п—г^2, где п — число переменных, г — ранг матрицы системы ограничительных уравнений задачи. Чтобы решить такую задачу, систему ограничительных уравнений надо преобразовать к разрешенному виду, т. е. выделить некоторый базис переменных. Затем базисные переменные следует опустить и перейти к эквивалентной системе неравенств. Целевая функция также должна быть выражена только через свободные переменные. Полученную двухмерную задачу решают обычным графическим методом. Найдя две координаты оптимального решения, подставляют их в ограничительные уравнения исходной задачи и определяют остальные координаты оптимального решения.

Решая графически получившуюся двухмерную задачу, нужно помнить, что на каждой граничной прямой соответствующее неравенство обращается в равенство, поэтому опущен

53

ная при образовании этого неравенства базисная переменная равна нулю. В связи с этим в каждой из вершин области допустимых решений по крайней мере две переменные исходной задачи принимают нулевые значения.

Пример 2.12. Найти оптимальное сочетание посевов сельскохозяйственных культур по условиям примера 2.5.

Решение. Введением дополнительных переменных х5^0 и Хв^О преобразуем составленную ранее модель (2.26) — (2.31) в каноническую форму:

f — 120хх 90х2 + 140х3 + 120х4 + 0хб 4- 0х6 (max);

хх 4- х3 = 100;

х2 4- х4 = 200;

20хх 4- 15д?а — х5 = 1500;

З5х3 4~ 30х4 — х6 = 4500;

хх>0 (/ = Еб).

Теперь в системе ограничительных уравнений выделим какой-либо базис и убедимся, что число свободных переменных не превышает двух. Затем перейдем к эквивалентной системе неравенств. Такие преобразования мы подробно рассматривали в примерах 1.14 и 2.7, поэтому сразу запишем задачу в преобразованном виде:

f = 38000 — 20хг—30х2 (max);

х3 = 100— Xi,

х4 — 200 — х2;

х6 = — 1500 4- 20хх 4- 15х2;

хв ==> 5000 — 35хх — 30х2.

(2.42)

Опуская неотрицательные базисные переменные Хз, х4, х5 и х6, приходим к двухмерной задаче, записанной в симметричной форме:

f =— 20хх — 30х24- 38000 (max);

хх < 100;

х2< 200;

20хх 4- 15х2> 1500;

35хх 4- 30х2 5000;

хх >к0; х2 > 0.

(2-43)

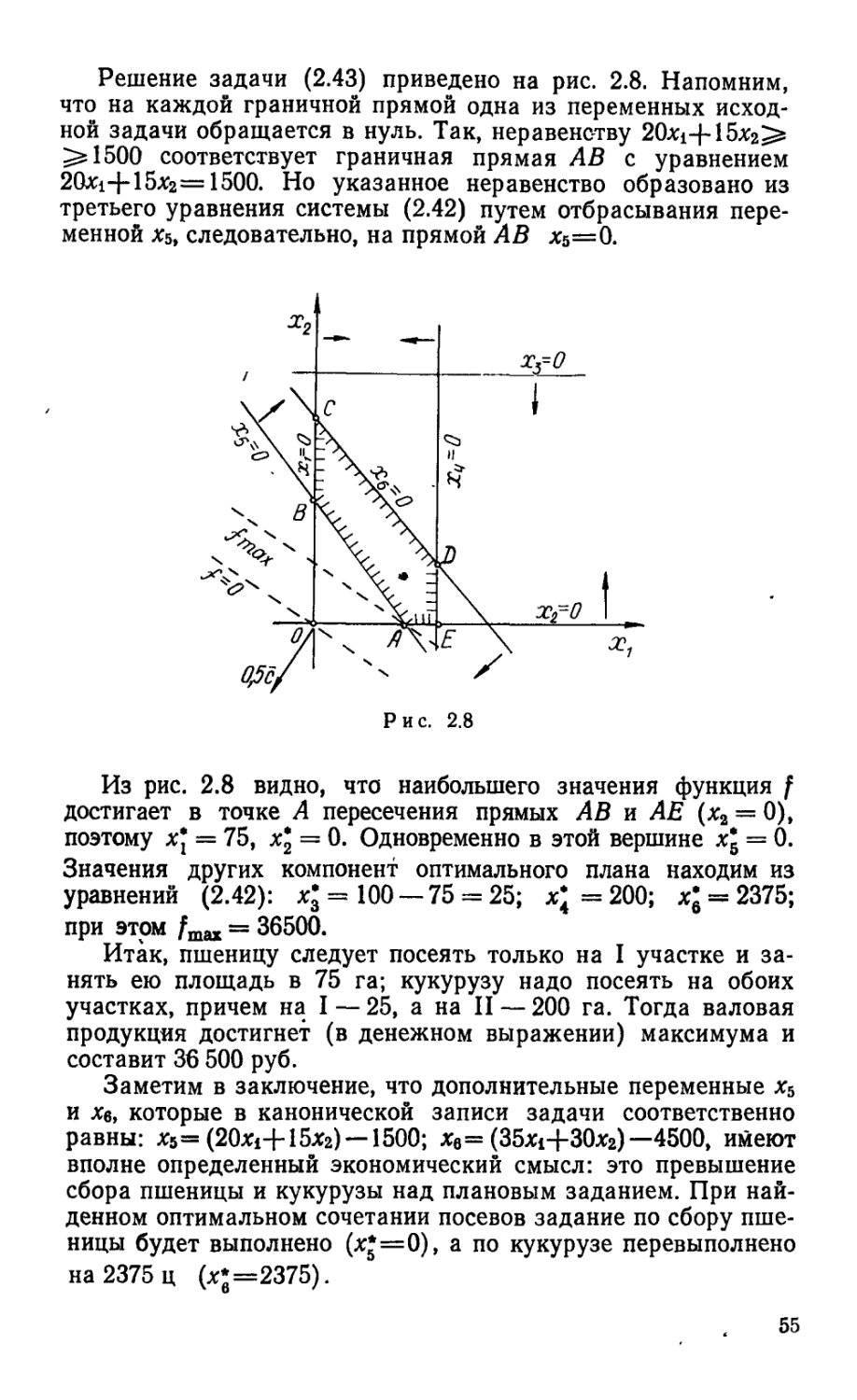

54

Решение задачи (2.43) приведено на рис. 2.8. Напомним, что на каждой граничной прямой одна из переменных исходной задачи обращается в нуль. Так, неравенству 20X14-15х2>=

1500 соответствует граничная прямая АВ с уравнением 20X14-15x2=1500. Но указанное неравенство образовано из третьего уравнения системы (2.42) путем отбрасывания переменной х5, следовательно, на прямой АВ х5=0.

Из рис. 2.8 видно, что наибольшего значения функция f достигает в точке А пересечения прямых АВ и АЕ (х2 = 0), поэтому х* = 75, х*2 = 0. Одновременно в этой вершине х^ = 0. Значения других компонент оптимального плана находим из уравнений (2.42): х* = 100 — 75 = 25; х* =200; х$ = 2375; при этом fm„ = 36500.

Итак, пшеницу следует посеять только на I участке и занять ею площадь в 75 га; кукурузу надо посеять на обоих участках, причем на 1 — 25, а на II — 200 га. Тогда валовая продукция достигнет (в денежном выражении) максимума и составит 36 500 руб.