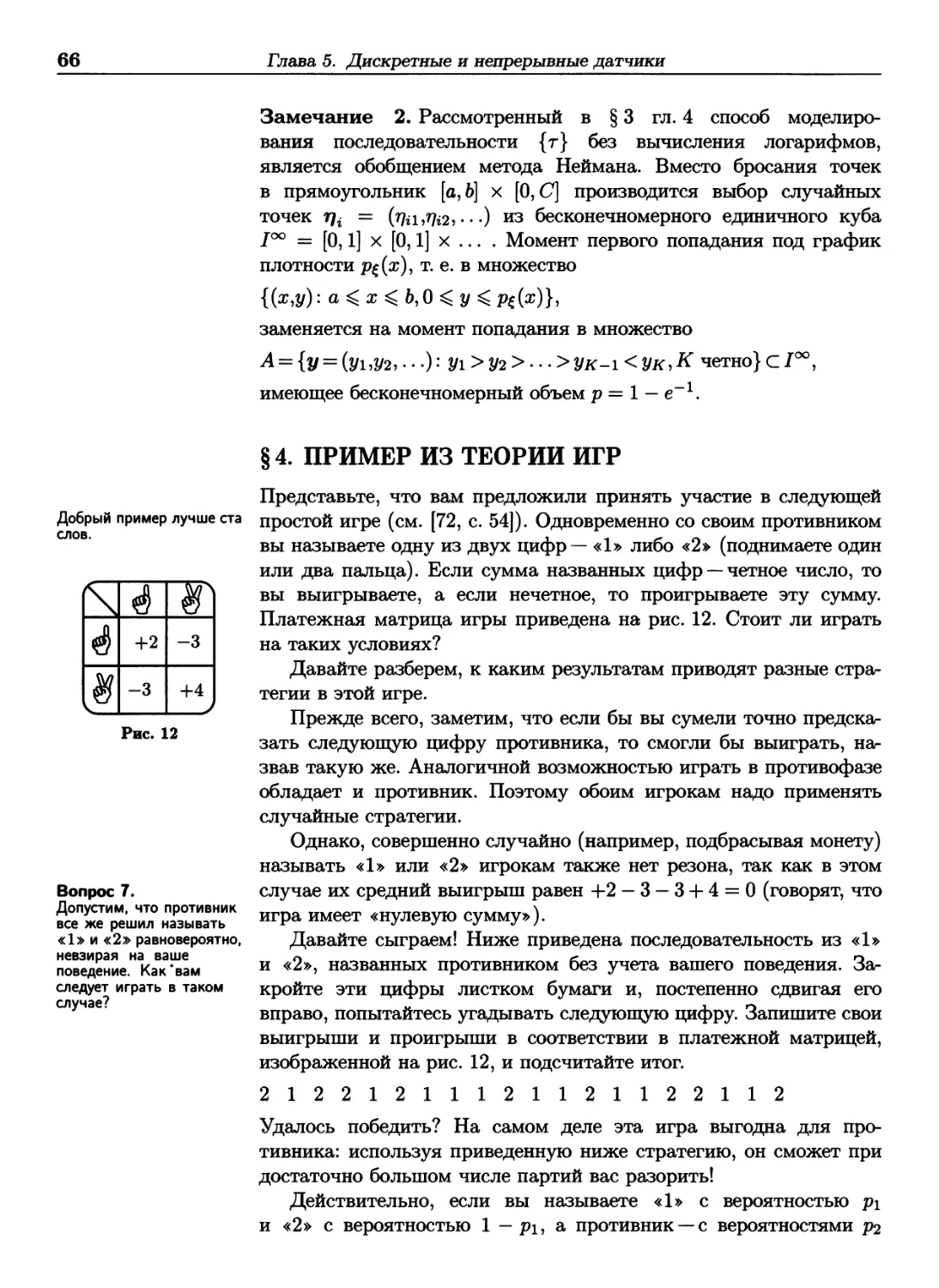

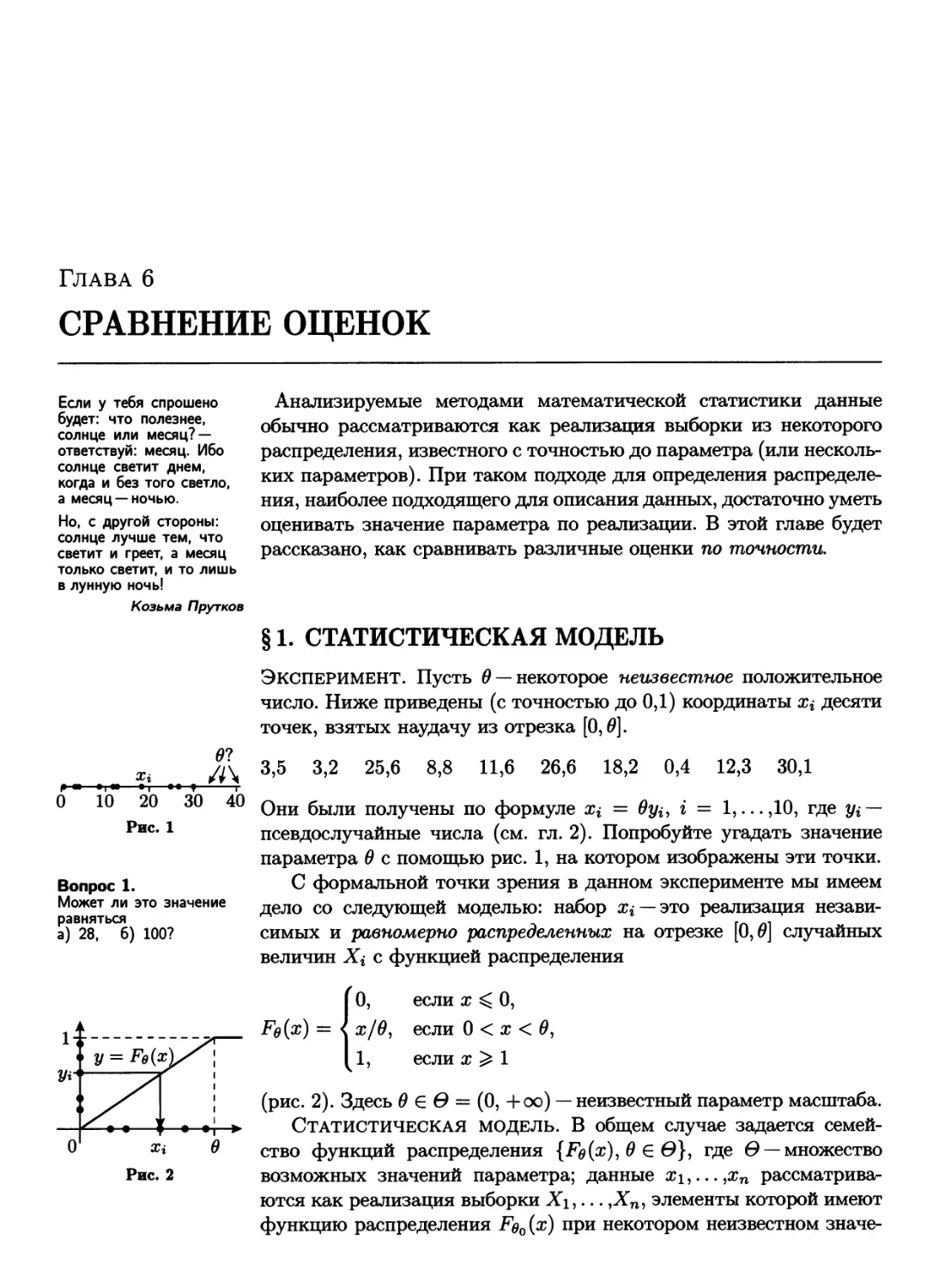

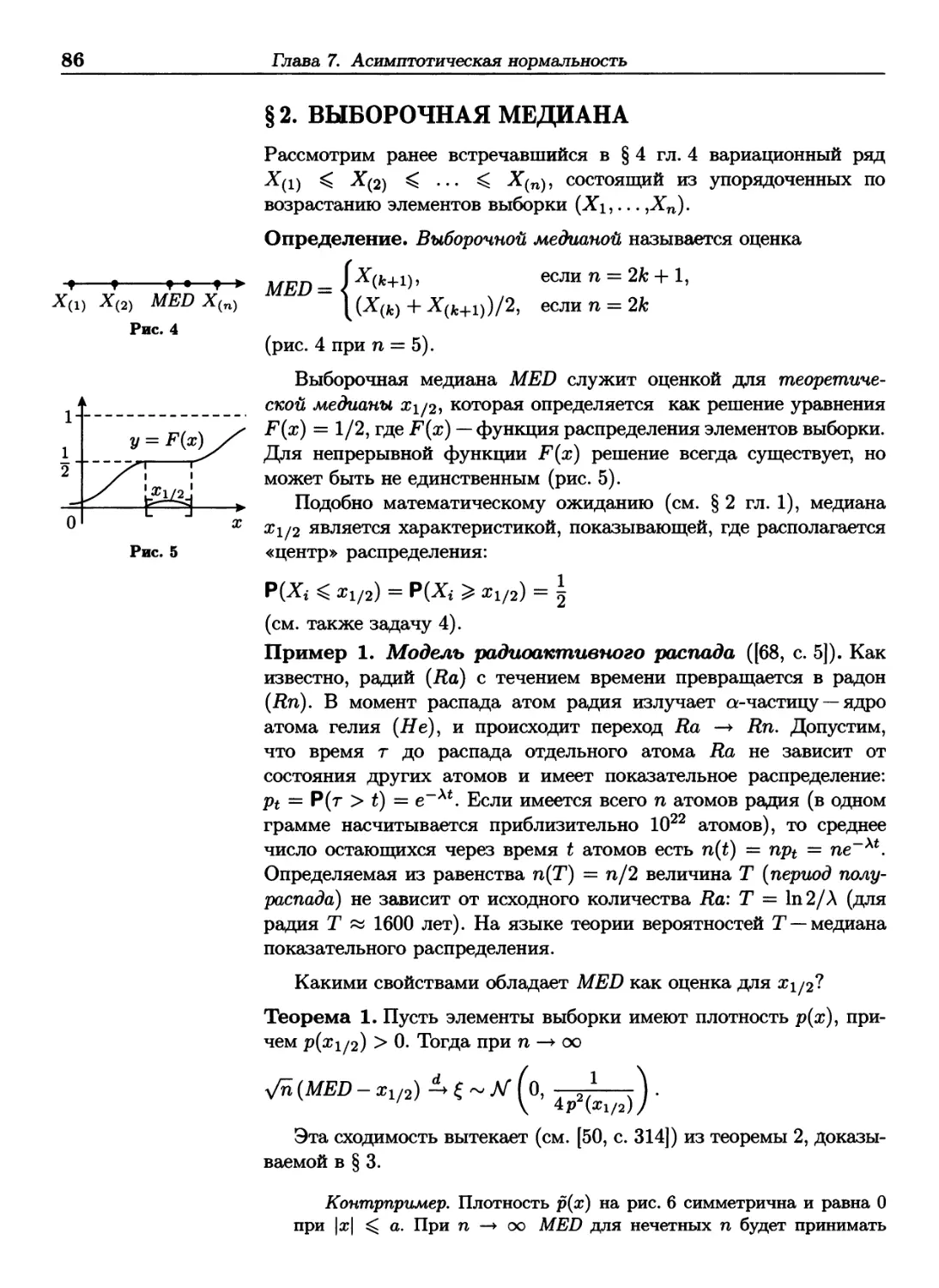

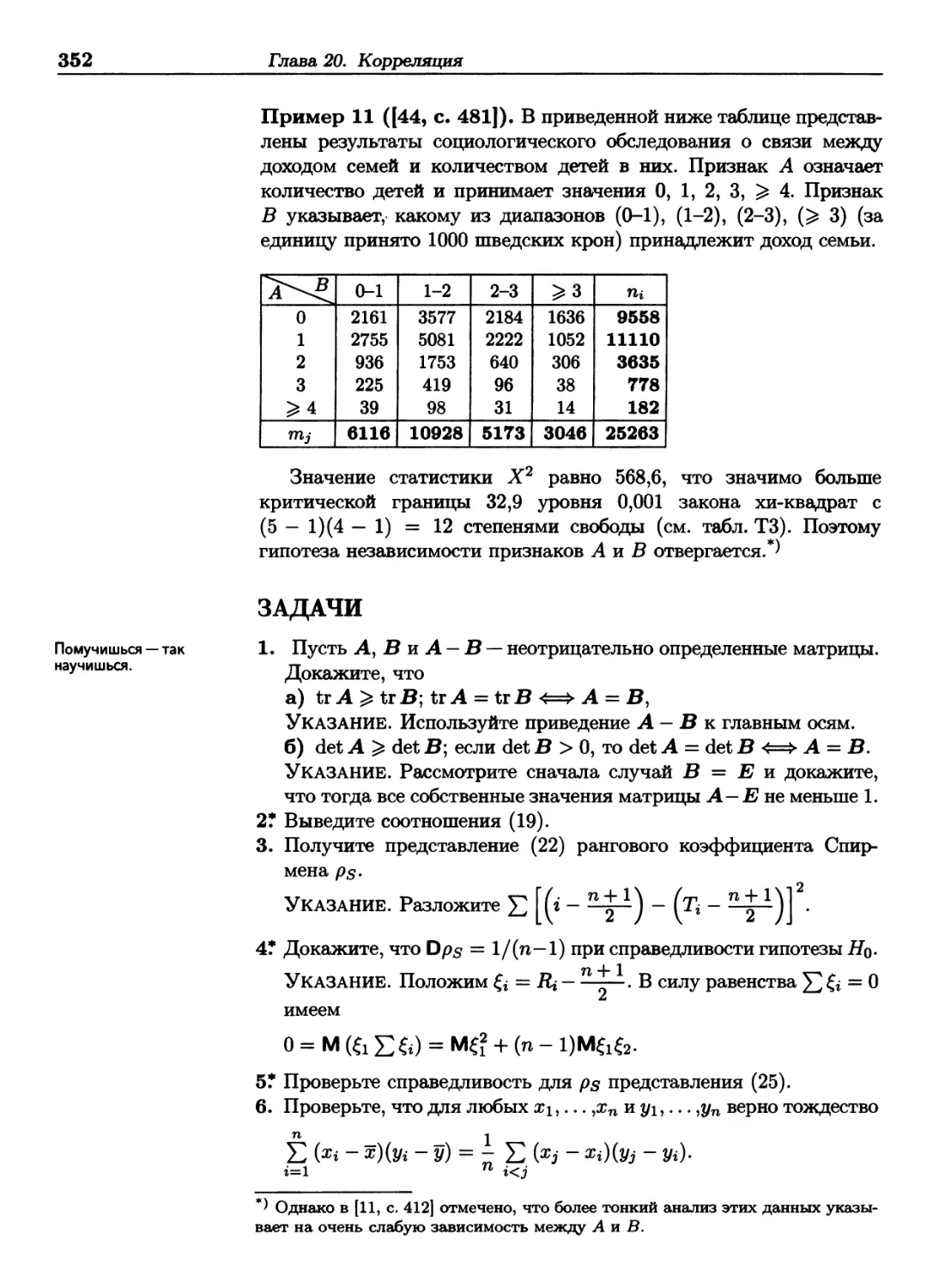

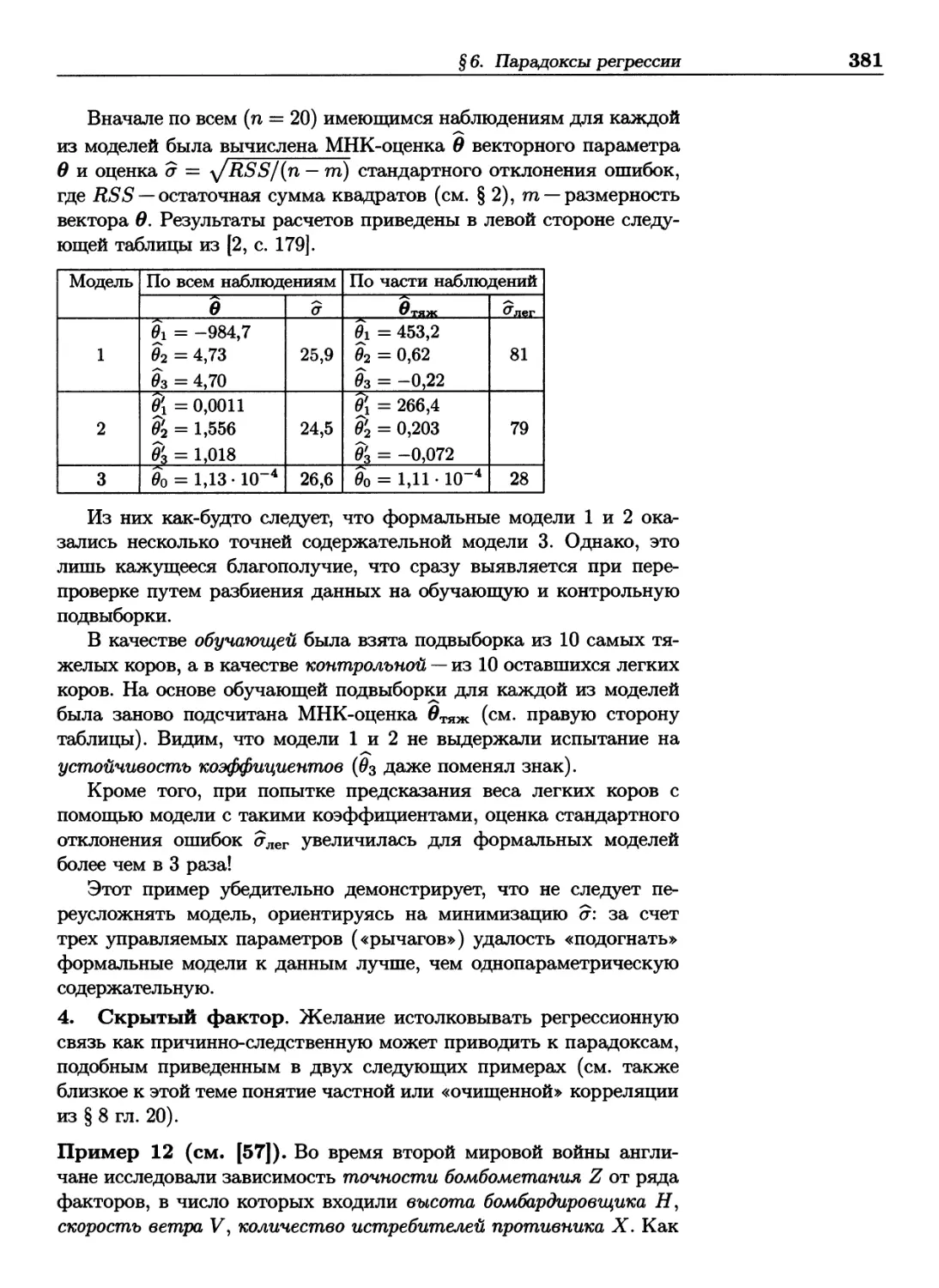

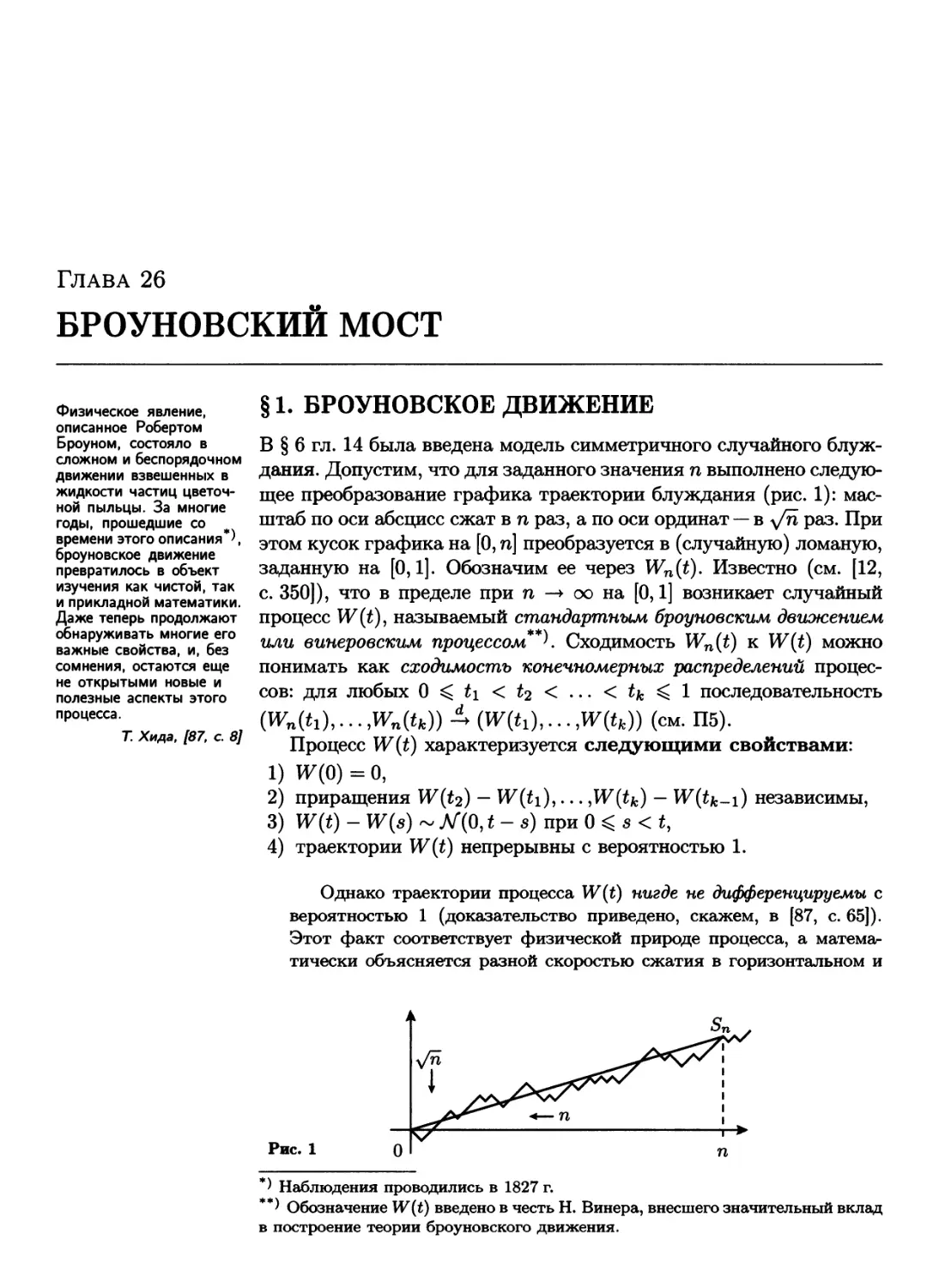

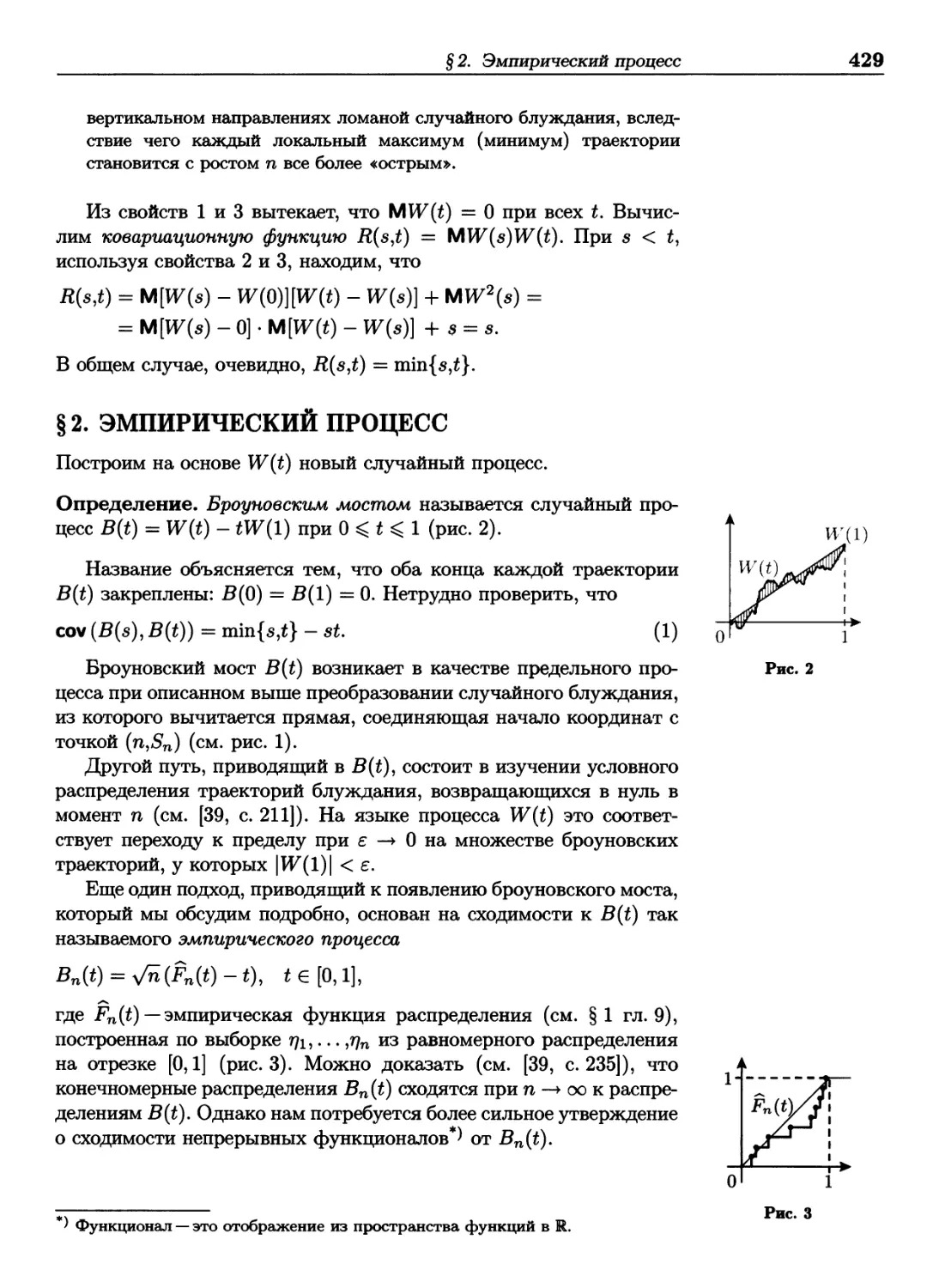

/

Автор: Лагутин М.Б.

Теги: теория вероятностей и математическая статистика теория вероятностей математическая статистика комбинаторный анализ теория графов математика

ISBN: 978-5-94774-996-0

Год: 2009

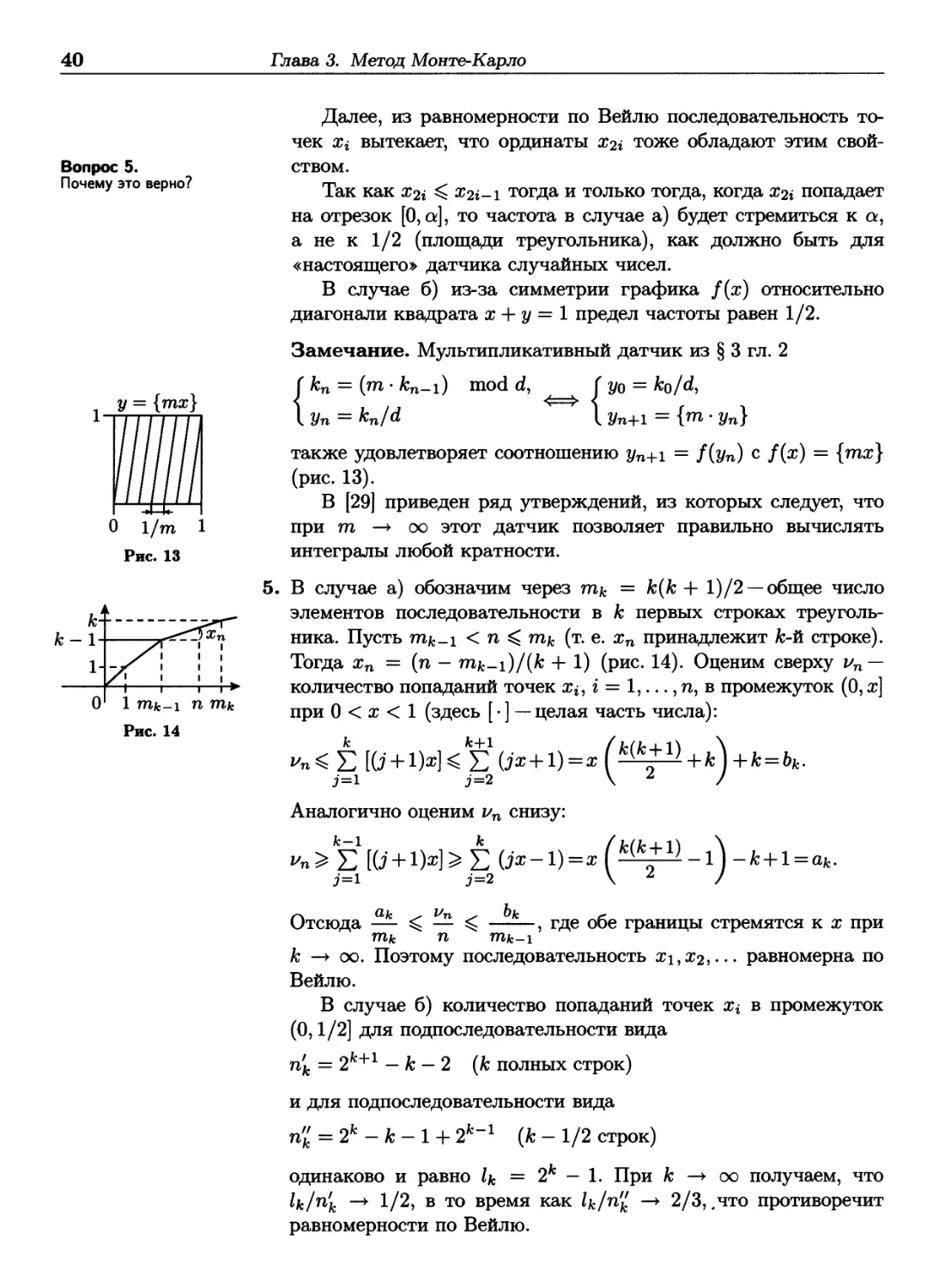

Текст

Μ. Б.Лагутин

НАГЛЯДНАЯ

МАТЕМАТИЧЕСКАЯ

СТАТИСТИКА

Учебное пособие

2-е издание, исправленное

Рекомендовано

Учебно-методическим объединением

по классическому университетскому образованию

в качестве учебного пособия

для студентов высших учебных заведений,

обучающихся по направлениям «Математика»

и «Математика. Прикладная математика»

Москва

БИНОМ. Лаборатория знаний

2009

УДК 519.22

ББК 22.17

Л14

Рецензенты:

кандидат физ.-мат. наук Э. М. Кудлаев,

зав. каф. матем. статистики ф-та ВМиК МГУ

академик РАН Ю. В. Прохоров,

доктор физ.-мат. наук, проф. Ю. Н. Тюрин

Лагутин М. Б.

Л14 Наглядная математическая статистика : учебное пособие /

М. Б. Лагутин. — 2-е изд., испр. — М. : БИНОМ. Лаборатория

знаний, 2009. — 472 с. : ил.

ISBN 978-5-94774-996-0

Основы теории вероятностей и математической статистики

излагаются в форме примеров и задач с решениями. Книга также знакомит

читателя с прикладными статистическими методами. Для понимания

материала достаточно знания начал математического анализа.

Включено большое количество рисунков, контрольных вопросов и числовых

примеров.

Для студентов, изучающих математическую статистику,

исследователей и практиков (экономистов, социологов, биологов), применяющих

статистические методы.

УДК 519.22

ББК 22.17

Учебное издание

Лагутин Михаил Борисович

НАГЛЯДНАЯ МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

Учебное пособие

Ведущий редактор М. Стригунова

Художник С. Инфантэ

Оригинал-макет подготовлен О. Лапко в пакете ВД^Х 2ε

с использованием кириллических шрифтов семейства LH

Подписано в печать 04.09.08. Формат 70 χ 100/16.

Усл. печ. л. 38,35. Тираж 2000 экз. Заказ 6743

Издательство «БИНОМ. Лаборатория знаний»

125167, Москва, проезд Аэропорта, д. 3

Телефон: (499) 157-5272, e-mail: binom@Lbz.ru, http://www.Lbz.ru

При участии ООО «ЭМПРЕЗА»

Отпечатано с готовых файлов заказчика в ОАО «ИПК

«Ульяновский Дом печати». 432980, г. Ульяновск, ул. Гончарова, 14

ISBN 978-5-94774-996-0 © Лагутин М. Б., 2009

© БИНОМ. Лаборатория знаний,

2009

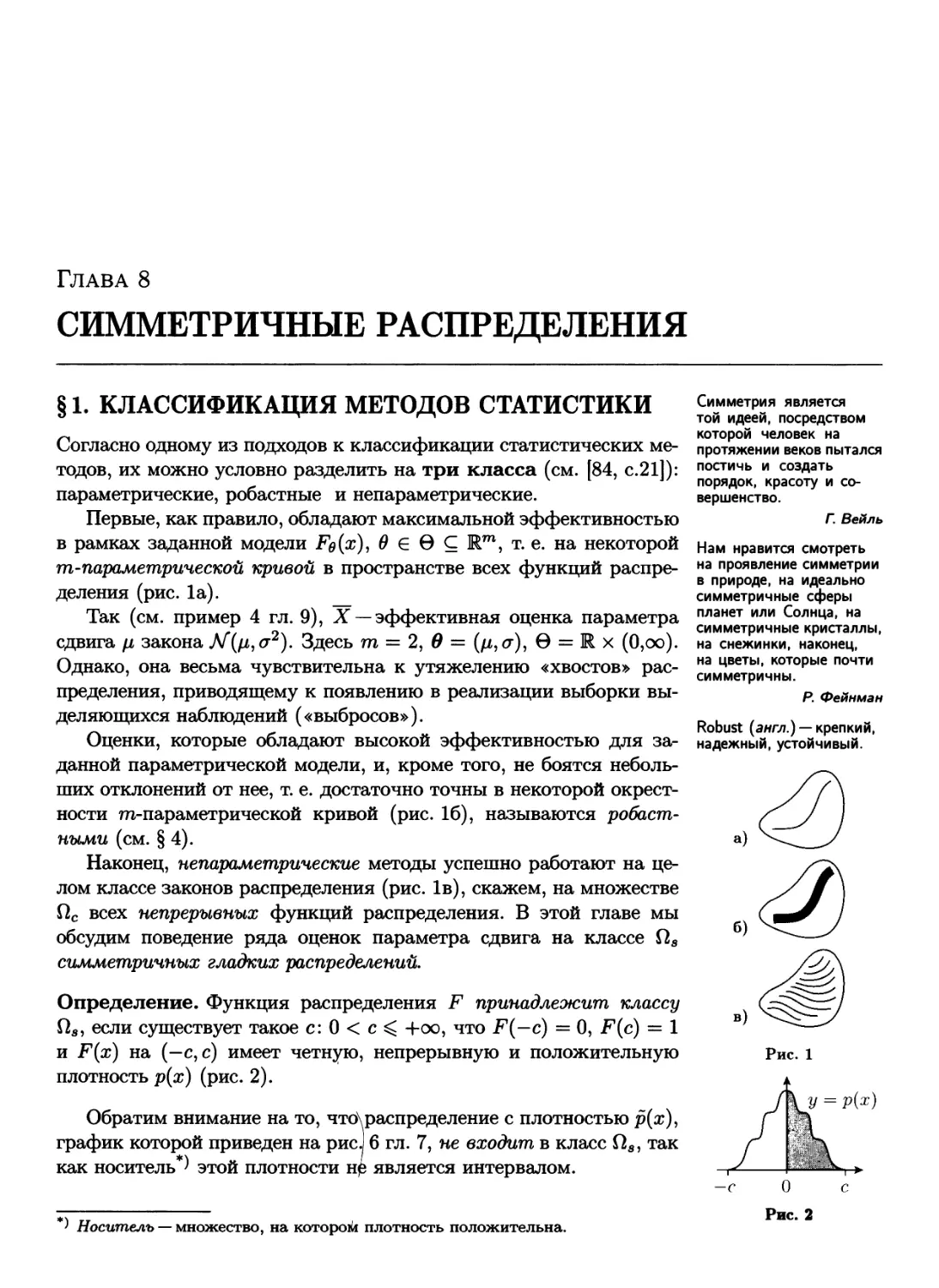

ПРЕДИСЛОВИЕ

Перед Вами, уважаемый читатель, итог размышлений автора о

содержании начального курса математической статистики.

Настоящая книга —это, в первую очередь, множество занимательных

примеров и задач, собранных из различных источников. Задачи

предназначены для активного освоения понятий и развития у

читателя навыков квалифицированной статистической обработки

данных. Для их решения достаточно знания элементов

математического анализа и теории вероятностей (краткие сведения по теории

вероятностей и линейной алгебре даны в приложении).

Акцент делается на наглядном представлении материала и его

неформальном пояснении. Теоремы, как правило, приводятся без

доказательств (со ссылкой на источники, где их можно найти).

Наша цель —и осветить практически наиболее важные идеи

математической статистики, и познакомить читателя с прикладными

методами.

Первая часть книги (гл. 1-5) может служить введением в

теорию вероятностей. Особенностью этой части является подход

к освоению понятий теории вероятностей через решение ряда задач,

относящихся к области статистического моделирования (имитации

случайности на компьютере). Ее материал, в основном, доступен

школьникам старших классов и студентам 1-го курса.

Вторая и третья части (гл. 6-13) посвящены, соответственно,

оценкам параметров статистических моделей и проверке гипотез.

Они могут быть особенно полезны студентам при подготовке к

экзамену по математической статистике.

Четвертая и пятая части (гл. 14-21) предназначаются, в первую

очередь, лицам, желающим применить статистические методы для

анализа экспериментальных данных.

Наконец, шестая часть (гл. 22-26) включает в себя ряд более

специальных тем, обобщающих и дополняющих содержание

предыдущих глав.

Собранный в книге материал неоднократно использовался на

занятиях по математической статистике на

механико-математическом факультете МГУ им. М. В. Ломоносова.

Автор будет считать свой труд небесполезным, если, перелистав

книгу, читатель не потеряет к ней интереса, а захочет ознакомиться

Что за польза от книги без

картинок и разговоров?

Льюис Кэрролл,

«Приключения Алисы

в стране чудес»

4

Предисловие

Ей сна нет от французских

книг, а мне от русских

больно спится!

Фамусов в «Горе от ума»

А. С. Грибоедова

Никогда не теряй из виду,

что гораздо легче многих

не удовлетворить, чем

удовольствовать.

Козьма Прутков,

«Мысли и афоризмы»

с теорией и приложениями статистики как по этому, так и по

другим учебникам.

При работе над книгой образцом для автора была популярная

серия книг для школьников Я. И. Перельмана. Хотелось, по

возможности, использовать живую форму изложения и стиль,

характерный для этой серии.

Я благодарен моим коллегам по лаборатории Математической

статистики МГУ им. М. В. Ломоносова М. В. Козлову и Э. М. Куд-

лаеву за прочтение рукописи этой книги и полезные замечания.

М. Лагутин

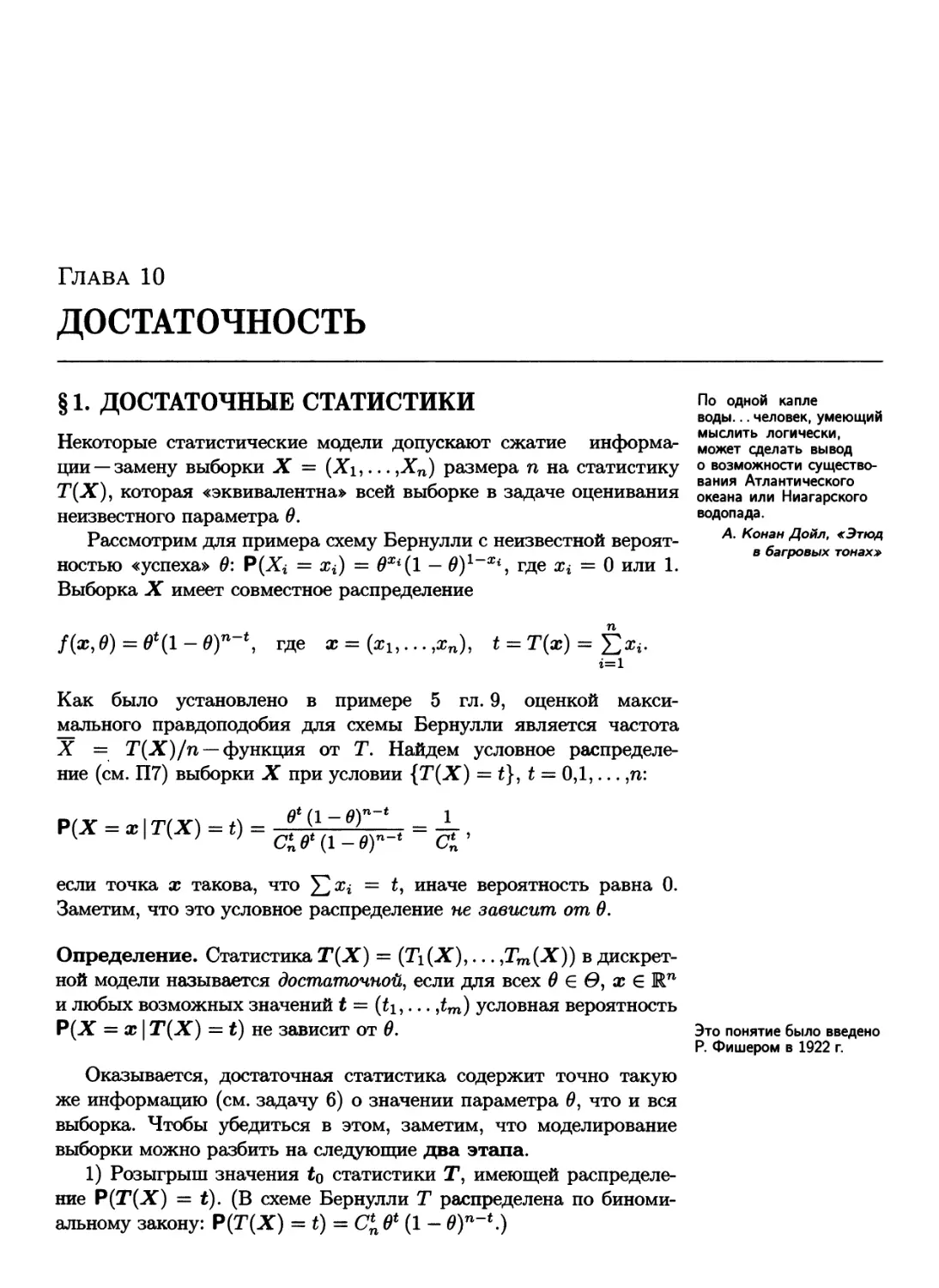

К ЧИТАТЕЛЮ

В книге Д. Пойа «Математическое открытие» (см. [62] в списке

литературы) выделены три принципа обучения. Первым (и

важнейшим) из них является

Стимулирование

Надо заинтересовать учащегося, убедить в полезности изучения

предмета. Для успешности учебы необходимо четкое представление

о том, зачем нужна сообщаемая информация.

Приведем мнение по этому вопросу известного героя

детективного жанра (ведь восстановление по частностям общей картины

есть также и задача математической статистики).

«Мне представляется, что человеческий мозг похож на маленький

пустой чердак, который вы можете обставить, как хотите. Дурак

натащит туда всякой рухляди, какая попадется под руку, и полезные,

нужные вещи уже некуда будет всунуть, или в лучшем случае до

них среди всей этой завали и не докопаешься. А человек толковый

тщательно отбирает то, что он поместит в свой мозговой чердак. Он

возьмет лишь инструменты, которые понадобятся ему для работы, но

зато их будет множество, и все он разложит в образцовом порядке.

Напрасно люди думают, что у этой маленькой комнатки

эластичные стены и их можно растягивать сколько угодно. Уверяю вас,

придет время, когда, приобретая новое, вы будете забывать что-то

из прежнего. Поэтому страшно важно, чтобы ненужные сведения не

вытесняли собой нужных.»

А. Конан Дойл, «Этюд в багровых тонах»

Математическая статистика — один из наиболее часто

используемых в приложениях разделов математики. На результаты

практически любого научного эксперимента влияют неучтенные в модели

факторы, накладывается случайный шум. Методы математической

статистики, как правило, позволяют наиболее полно и надежно

извлекать полезную информацию из зашумленных данных. В книгу

включены многочисленные примеры применения статистических

методов для решения практических задач.

Чтобы побудить читателя глубже изучить теорию вероятностей,

на языке которой формулируются Статистические теоремы, многие

главы завершаются вероятностным^ парадоксом или

занимательным экспериментом.

Основа, подлинное

содержание всякого

познания доставляется

именно наглядной

концепцией мира, которая

может быть добыта лишь

нами самими и отнюдь

не может быть как-либо

преподана извне.

Артур Шопенгауэр,

«Афоризмы

житейской мудрости*

Студент — это не гусь,

которого надо

нафаршировать, а факел, который

нужно зажечь.

6

К читателю

То, что вы были

вынуждены открыть сами,

оставляет в вашем уме

дорожку, которой вы можете

снова воспользоваться,

когда в этом возникнет

необходимость.

Г. Лихтенберг,

«Aphorismen», Berlin,

1902-1906

При изложении

математического рассуждения

мастерство заключается

в умении дать

образованному читателю

возможность сразу, не

заботясь о деталях,

схватить основную идею;

последовательные дозы

должны быть такими,

чтобы их можно было

глотать «с ходу»; в случае

неудачи или если бы

читатель захотел что-либо

проверить, перед ним

должна стоять четко

ограниченная маленькая

задача (например,

проверить тождество;

две пропущенные

тривиальности могут

в совокупности

образовать непреодолимое

препятствие).

Дж. Литлвуд,

«Математическая смесь»

Всякое человеческое

познание начинается

с созерцаний, переходит

от них к понятиям

и заканчивается идеями.

И. Кант,

«Критика чистого

разума»

Следующим принципом обучения является

Активность

По-настоящему разобраться в некоторой теории можно лишь

самостоятельно решая задачи из данной области. Пассивного

чтения даже хорошего учебника, увы, недостаточно для подлинного

овладения предметом.

Каждая глава этой книги (за исключением дополнительных

глав 22-26) содержит задачи (с решениями). Они обычно

упорядочены по сложности, самые трудные отмечены звездочкой. Автор

надеется, что читатель попробует решить некоторые из

заинтересовавших его задач или, хотя бы, разберет решения, так как в них

содержится значительная часть материала. Кроме того, по ходу

изложения встречаются контрольные вопросы, ответы на которые

приведены в конце соответствующей главы.

Возможность активного усвоения материала во многом

определяется стилем его изложения.

Наконец, третий принцип -

фаз обучения

- это соблюдение последовательности

Исследование —► формализация —► усвоение

Важно начинать новую тему с содержательных примеров,

чтобы можно было «потрогать руками», прочувствовать ситуацию.

Можно попробовать придумать какой-нибудь способ решения

проблемы лишь на основе здравого смысла. Если он на самом деле

окажется бесполезным, то это лишь подтвердит важность теории,

позволяющей получить приемлемое решение.

Абстрактные определения становятся по-настоящему понятны

лишь тогда, когда они используются при решении конкретных

задач в различных моделях. В книге «Теория катастроф» В. И.

Арнольд пишет:

«Абстрактные определения возникают при попытках обобщить

«наивные» понятия, сохраняя их основные свойства. Теперь, когда

мы знаем, что эти попытки не приводят к реальному расширению

круга объектов (для многообразий это установил Уитни, для групп —

Кэли, для алгоритмов — Черч), не лучше ли в преподавании

вернуться к «наивным» определениям? (...) Пуанкаре подробно

обсуждает методические преимущества наивных определений окружности

и дроби в «Науке и методе»: невозможно усвоить правило сложения

дробей, не разрезая, хотя бы мысленно, яблоко или пирог.»

При написании этой книги автор старался следовать указанным

принципам обучения. Вероятно, какие-то методические приемы

окажутся полезными преподавателям статистики, хотя, безусловно

справедливо утверждал Козьма Прутков, что

У всякого портного свой взгляд на искусство!

Часть I

ВЕРОЯТНОСТЬ

И СТАТИСТИЧЕСКОЕ МОДЕЛИРОВАНИЕ

Глава 1

ХАРАКТЕРИСТИКИ СЛУЧАЙНЫХ ВЕЛИЧИН

В основе математической статистики лежит теория вероятностей.

Аксиоматика теории вероятностей была разработана А. Н.

Колмогоровым (опубликована в 1933 г.). Читателю, возможно, известны

такие основные понятия этой теории, как независимость событий

или математическое ожидание случайной величины. Тем не

менее, будет полезно напомнить самое необходимое для дальнейшего

изложения (см. также приложение Ш*) и учебники [19], [39], [90]

в списке литературы).

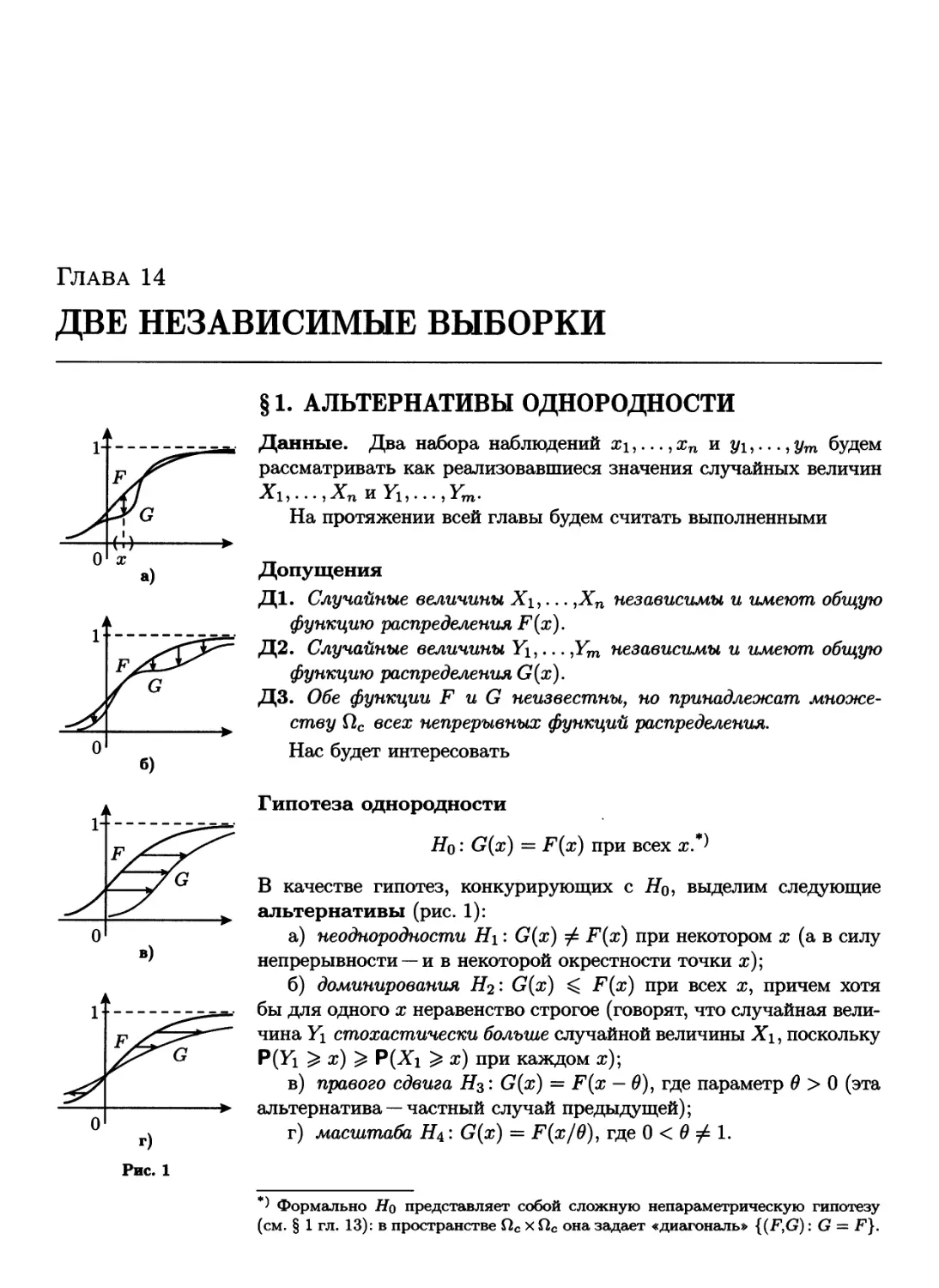

§ 1. ФУНКЦИИ РАСПРЕДЕЛЕНИЯ И ПЛОТНОСТИ

Пример 1. Измерим время ξ от первого включения до

перегорания электрической лампочки.

Пример 2. Подбросим монетку. Если она упадет гербом вверх,

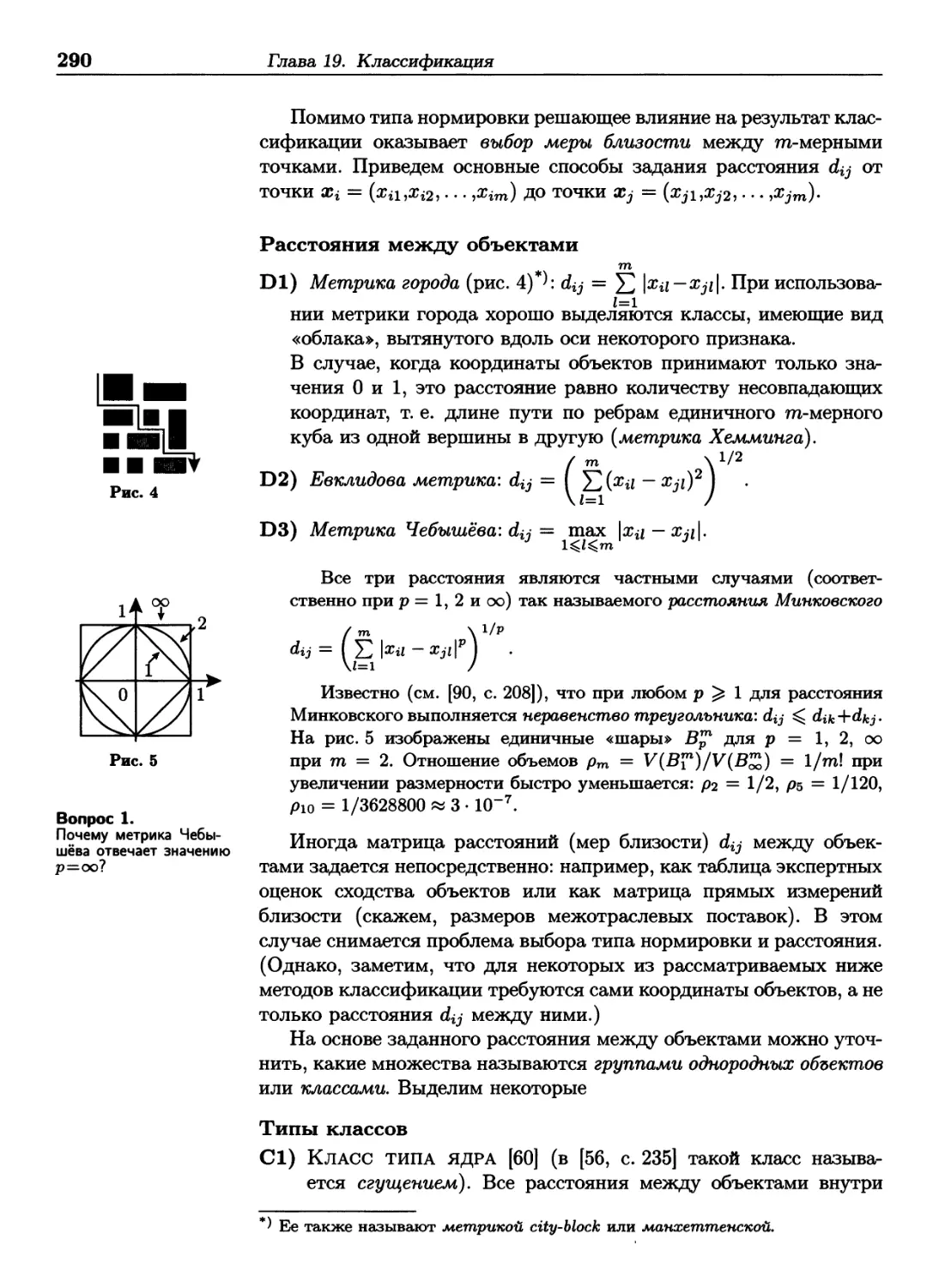

будем считать, что ξ = 1, иначе положим ξ = 0.

Обобщая эти примеры, представим, что проводится

эксперимент, результат которого (действительное число ξ) зависит от

случая. Как охарактеризовать случайную величину £, дать

вероятностный закон ее поведения?

Допустим, что возможно повторить эксперимент несколько раз.

Обозначим через £ι,...,£η полученные при этом значения. Тогда

для произвольной точки χ на прямой можно подсчитать νη —

количество значений, попавших левее χ (рис. 1).

Предположим, что существует некоторое число, к которому

будет приближаться частота vnjn при неограниченном увеличении п.

Естественно рассматривать это число как вероятность того, что

ξ не больше, чем х. Обозначим эту вероятность через Ρ (ξ ^ χ).

(Формальные определения понятий вероятности и случайной

величины приведены в Ш.)

Пример 3. На рис. 2 показан график частоты появлений

буквы «а» в стихотворении М. Ю. Лермонтова «Бородино». Размах

Вероятность — это

важнейшее понятие

в современной науке

особенно потому, что

никто совершенно не

представляет, что оно

означает.

Бертран Рассел, из

лекции, 1929 г.

Читал ли что-нибудь?

Хоть мелочь?

Репетилов

в «Горе от ума»

А. С. Грибоедова

Сперва аз да буки, а там

и науки.

Р: Probabilitas (лат.) —

вероятность.

*) П1 обозначает ссылку на раздел 1 приложения.

8

Глава 1. Характеристики случайных величин

Рис. 2

t ·

0,08

0,06

0,04

(

\ 500

1000

1500

» -ш—·—·

1 ►

2000 25^00 "

колебаний частоты быстро уменьшается, она стабилизируется ца

уровне чуть большем, чем 0,06. В таблице приведены вероятности,

с которыми встречаются в большом по объему тексте буквы

русского алфавита, включая «пробел» между словами (данные взяты

из [92, с. 238]). Отметим, что итоговая частота появлений буквы «а»

в стихотворении «Бородино», равная 162/2461 « 0,066, лишь

незначительно отличается от соответствующей вероятности 0,062.

0,175

Ρ

; о,040

я

0,018

X

0,009

о

0,090

в

0,038

ы

0,016

ж

0,007

е, ё

0,072

л

0,035

3

0,016

ю

0,006

а

0,062

к

0,028

ь, ъ

0,014

ш

0,006

и

0,062

м

0,026

б.

0,014

Ц

0,004

τ

0,053

д

0,025

г

0,013

щ

0,003

н

0,053

π

0,023

ч

0,012

э

0,003

0,045

У

0,021

й

0,010

Φ

0,002

Зафиксируем η и рассмотрим поведение частоты vnjn при

изменении «границы» χ (см. рис. 1). При сдвиге точки χ вправо,

количество значений £ι,... ,£п, оказавшихся левее #, будет

увеличиваться. Поэтому вероятность Р(£ ^ х) (как предел частоты) будет

неубывающей функцией от #, которая стремится к 1 при χ —► + оо

и стремится к 0 при χ —► — оо.

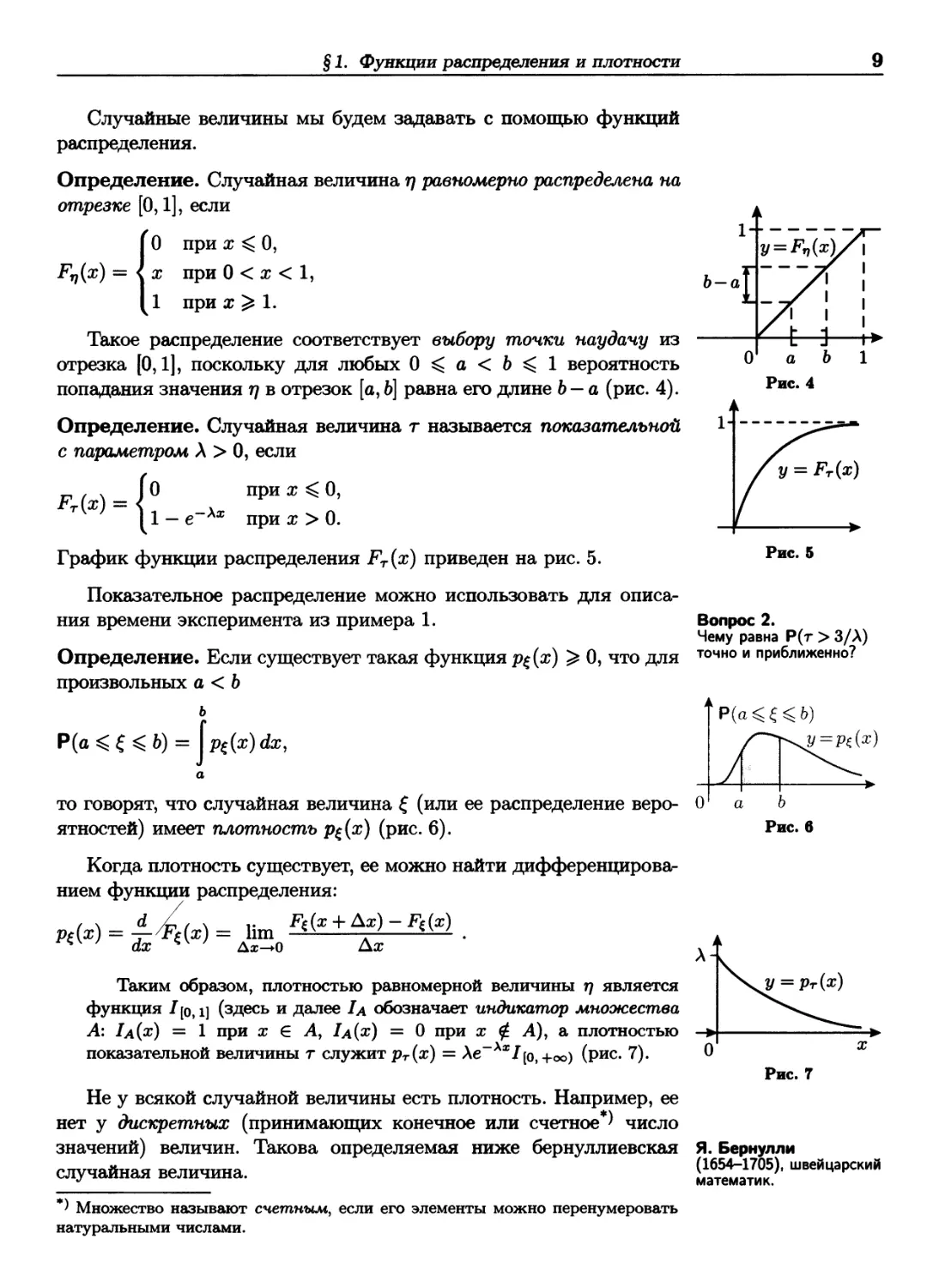

-If i—!-► Определение. Функция F^(x) = Ρ (ξ ^ χ) называется функцией

α " с распределения случайной величины £.

Рис. 3

Зная F^(x), можно найти вероятность попадания ξ в любой

промежуток (а,Ь] на прямой (рис. 3):

Р(а < £^ Ь) = Ρ(ξ О) - Ρ(ξ < а) = F*(b) - F€(a).

Если функция распределения F^(x) имеет разрыв в точке с, то

К°кП,£о доказать величина скачка Fe(c) - F€(c-) равна

формально, используя

свойство непрерывности ρ(ξ = β) = ρ{ξ ^ с) _ ρ{ξ < с)

§ 1. Функции распределения и плотности

9

Случайные величины мы будем задавать с помощью функций

распределения.

Определение. Случайная величина η равномерно распределена на

отрезке [0,1], если

{О при χ < О,

χ при 0 < χ < 1,

1 при χ ^ 1.

Такое распределение соответствует выбору точки наудачу из

отрезка [0,1], поскольку для любых 0 ^ а < Ь ^ 1 вероятность

попадания значения η в отрезок [а, Ь] равна его длине Ь — а (рис. 4).

Определение. Случайная величина г называется показательной

с параметром λ > 0, если

*«-{!..-

при χ ^ 0,

Хх при ж > 0.

График функции распределения FT(x) приведен на рис. 5.

Показательное распределение можно использовать для

описания времени эксперимента из примера 1.

Определение. Если существует такая функция Ρξ(χ) > 0, что для

произвольных а < Ь

ь

Ρ(α<ξ<6)= Lfc(a)<fc,

Рис. 5

Вопрос 2.

Чему равна Р(т > 3/λ)

точно и приближенно?

Ρ(α<Ξξ<:6)

υ=Ρξ(χ)

то говорят, что случайная величина ξ (или ее распределение

вероятностей) имеет плотность Ρξ(χ) (рис. 6).

Когда плотность существует, ее можно найти дифференцироваг

нием функции распределения:

/ \ d А? / \ ν Ft(x + Δχ) - Ft(x)

Таким образом, плотностью равномерной величины η является

функция /[о, ι] (здесь и далее Ια обозначает индикатор множества

А: 1а(х) = 1 при χ € А, 1а(х) = 0 при χ £ А), & плотностью

показательной величины г служит рТ(х) = λβ~λχ/[ο, +οο) (рис. 7).

Не у всякой случайной величины есть плотность. Например, ее

нет у дискретных (принимающих конечное или счетное ) число

значений) величин. Такова определяемая ниже бернуллиевская

случайная величина.

*) Множество называют счетным, если его элементы можно перенумеровать

натуральными числами.

У = Рг(х)

Рис.7

Я. Бернулли

(1654-1705), швейцарский

математик.

10

Глава 1. Характеристики случайных величин

1

\-р

y = Fc(x)

►!

О1 1 χ

Рис. 8

Вопрос 3.

Как выглядит график

функции распределения

дискретной случайной

величины ξ, принимающей

значения х\ < Х2 < ...

с соответствующими

вероятностями р± ,рг, · · ·?

Рис. 9

Определение. Случайная величина ζ имеет распределение

Берну лли с вероятностью «успеха» ρ (0 ^ ρ ^ 1), если она

принимает значения 0 и 1 с такими вероятностями: Ρ (ζ = 0) = 1 — ρ

иР« = 1)=р.

График функции распределения Fq(x) бернуллиевской

случайной величины ζ приведен на рис. 8. Распределение Бернулли при

ρ = 1/2 годится как вероятностная модель эксперимента из

примера 2. Значение ρ φ 1/2 отвечает случаю несимметричной монеты.

§2. МАТЕМАТИЧЕСКОЕ ОЖИДАНИЕ

И ДИСПЕРСИЯ

Не всегда требуется полная информация о случайной величине £,

выражающаяся в ее функции распределения F^{x), Иногда

достаточно знать, где располагается область «типичных» значений £.

Одной из важных характеристик «центра» этой области является

математическое ожидание.

Проблема. На тонком стержне (числовой прямой) в точках с

координатами Хк находятся массы гпк (рис. 9). Где следует выбрать

точку а крепления стержня к вертикальной оси, чтобы

минимизировать момент инерции относительно нее 1а = Σ (xk — α)2ιη*?

Оказывается, точку крепления стержня надо поместить в центр

масс с = Σχ*>™>ΐΰ/Σπι*: (см· задачу 1). Вероятностными аналогами

центра масс с и момента инерции относительно него 1С служат

математическое ожидание и дисперсия.

Определение. Для дискретной случайной величины £,

принимающей значения #ι,#2ί··· с соответствующими вероятностями

РьР2) · · ·, математическим ожиданием называется число

М£ = 5>*Р*. (1)

к

Например, для бернуллиевской случайной величины ζ имеем

Μζ = 0·(1-ρ) + 1·ρ = ρ.

Определение. Когда у случайной величины ξ есть плотность

Ρζ(χ), ее математическое ожидание вычисляется по формуле

+оо

Μξ= χρξ(χ)άχ. (2)

Для показательной случайной величины г нетрудно подсчитать,

интегрируя по частям, что

Mr

= x\e~Xxdx = - у

e ydy = j

0 +

dy

1

λ

§2. Математическое ожидание и дисперсия

11

Рис. 10

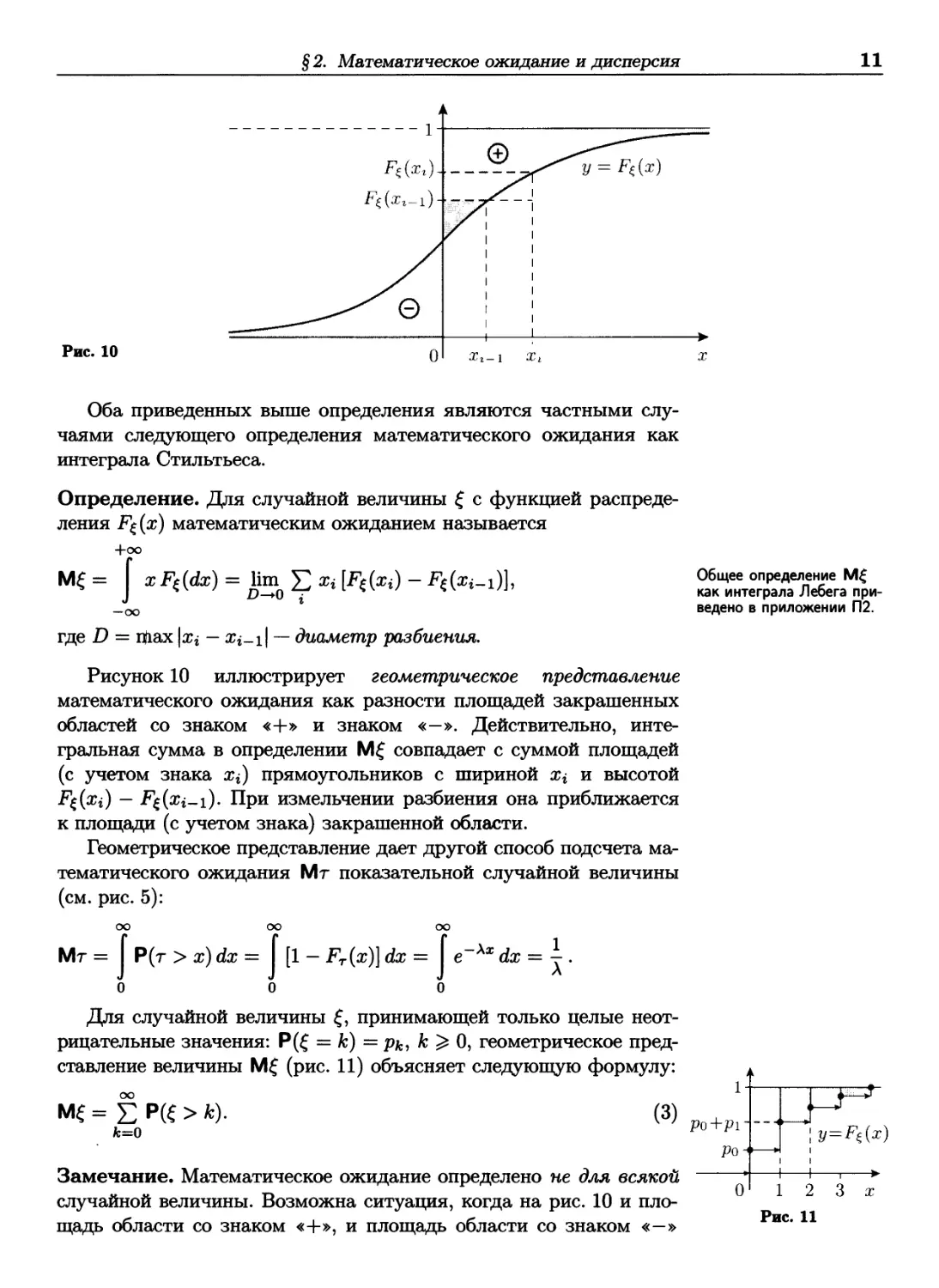

Оба приведенных выше определения являются частными

случаями следующего определения математического ожидания как

интеграла Стильтьеса.

Определение. Для случайной величины ξ с функцией

распределения F^(x) математическим ожиданием называется

+оо

Щ = I xF^dx) = ton Σ Ъ №(хг) - F€(s<-i)],

—oo

где D = ifrax I X% %i—l

| — диаметр разбиения.

Рисунок 10 иллюстрирует геометрическое представление

математического ожидания как разности площадей закрашенных

областей со знаком «+» и знаком «—». Действительно,

интегральная сумма в определении Μξ совпадает с суммой площадей

(с учетом знака Xi) прямоугольников с шириной χ ι и высотой

Ρξ(χΐ) ~ Ρξ(χί-ι)· При измельчении разбиения она приближается

к площади (с учетом знака) закрашенной области.

Геометрическое представление дает другой способ подсчета

математического ожидания Mr показательной случайной величины

(см. рис. 5):

Mr

оо оо оо

= [ Р(т > х) dx = [ [1 - Fr(x)] dx = [ .

-x*dx = \.

Л

Общее определение Μξ

как интеграла Лебега

приведено в приложении П2.

Для случайной величины ξ, принимающей только целые

неотрицательные значения: Ρ (ξ = k) = р&, k ^ 0, геометрическое

представление величины Μξ (рис. 11) объясняет следующую формулу:

fc=0

(3)

Замечание. Математическое ожидание определено не для всякой

случайной величины. Возможна ситуация, когда на рис. 10 и

площадь области со знаком «+», и площадь области со знаком «—»

i

1 .

1

Po+Pi-

Ро-

0

^

1

1 »

]

» »

Ζ

у=Щх

! 3 χ

Рис. 11

12

Глава 1. Характеристики случайных величин

О. Коши (1798-1857),

французский математик.

равны оо. В этом случае возникает неопределенность вида оо — оо.

Например, для закона Коши с плотностью Ρξ(χ) = 1 /[π (1 + χ2)]

каждая из площадей есть

xpe(x)dx = - —^—~ dx = — т^—— 7г- b(l-fy) =оо.

J ^ξν; π J 1+χ2 2π J 1 + 2/ 2π ν У)\

0 0 0

Следовательно, Μξ не существует, несмотря на то, что 0 — nei

распределения (плотность Ρζ(χ) симметрична относительно 0).

ν=Ρξ(χ)

Рис. 12

Вопрос 4.

Как получить формулу (4)

с помощью свойств

математического ожидания из

приложения П2?

Вы давиче его мне

исчисляли свойства, но

многие забыли? — Да?

Чацкий в «Горе от ума»

А. С. Грибоедова

[В слове «давеча»

сохранена авторская

орфография.]

Обсудим теперь понятие дисперсии случайной величины.

Как правило, помимо Μ ξ бывает важно знать величину

типичного «разброса» значений ξ вокруг среднего. Мерой этого

«разброса» может служить стандартное отклонение y/Βξ (рис. 12), где

дисперсия Οξ определяется формулой

Οξ = Μ(ξ-ίΑξ)\

т. е. D£ — это среднее квадрата отклонения ξ от Μξ.

Для вычисления дисперсии полезно равенство

Οξ = Μξ2 - (Μξ)2.

(4)

Для примера вычислим дисперсию бернуллиевской случайной

величины ζ. Прежде всего, заметим, что ζ2 и ζ одинаково

распределены. Поэтому Μζ2 = Μζ = ρπΟζ = ρ — ρ2= ρ{\ — ρ).

§3. НЕЗАВИСИМОСТЬ СЛУЧАЙНЫХ ВЕЛИЧИН

Обычно вероятностную модель необходимо построить не для одного

эксперимента, а для серии опытов. В этом случае нередко можно

предполагать отсутствие взаимного влияния разных опытов друг

на друга, их независимость.

Определение. Случайные величины ξι,... ,ξη называются

независимыми, если для любых а* < Ь* (г = 1,... ,п)

η

Р(аг < & < fc, i = 1,... ,n) = JJ P(ai < & < bi).

В частности, если все а* = — оо, то для произвольных я ι,..., хп

Ρ (ξι < хи · · · An < Хп) = ΡξΛχι) * · · · * Ρξη(χη)- (5)

Независимые равномерно распределенные на отрезке [0,1]

случайные величины ryi,... ,ι/η можно считать координатами случайного

вектора, равномерно распределенного в n-мерном единичном кубе.

Действительно, равенство

P(a,i ^Vi^bi, i = 1,... ,η) = (bi - αϊ);... · (bn - αη),

§ 4. Поиск больных

13

Рис. 13

где 0 ^ di < bi ^ 1, означает, что вероятность попадания точки

(r/i,... ,77п) в произвольный параллелепипед с параллельными осям

координат ребрами и находящийся целиком внутри единичного

куба равна его объему (рис. 13 при η = 3). На самом деле,

параллелепипед можно заменить на любое множество А, для которого

определено понятие n-мерного объема.

Говорят, что бесконечная последовательность {&} образована

независимыми случайными величинами, если свойство

независимости выполняется для любого конечного набора из них.

Определение. Последовательность независимых бернуллиевских

случайных величин СьСг»··· с одинаковой вероятностью «успеха»

ρ называют испытаниями (или однородной схемой) Бернулли.*^

В заключение параграфа приведем интуитивно понятное

утверждение, которое часто применяется при доказательстве

статистических теорем.

Лемма о независимости. Пусть ξι,... ,£n+m — независимые

случайные величины; / и а — борелевские функции (см. приложе- Доказательство этой

' J * * ^J v ^ леммы можно найти,

ние П2) на Rn и Rm соответственно. Тогда случайные вели- например, в [48, с. 53].

чины 77i = /(ξι,... ,ξη) и 772 = #(£п+ь · · · £п+гп) независимы.

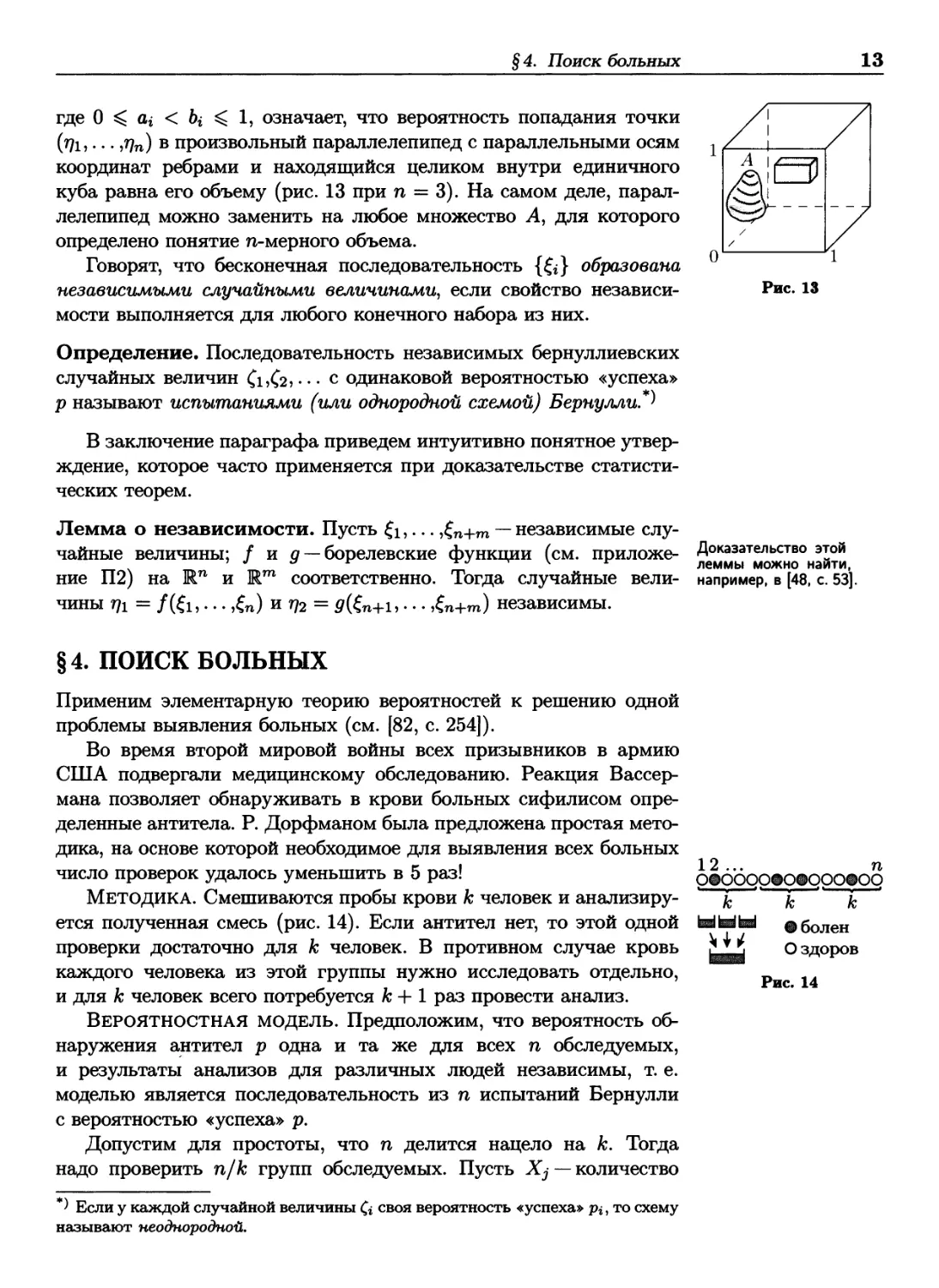

§4. ПОИСК БОЛЬНЫХ

Применим элементарную теорию вероятностей к решению одной

проблемы выявления больных (см. [82, с. 254]).

Во время второй мировой войны всех призывников в армию

США подвергали медицинскому обследованию. Реакция Вассер-

мана позволяет обнаруживать в крови больных сифилисом

определенные антитела. Р. Дорфманом была предложена простая

методика, на основе которой необходимое для выявления всех больных

число проверок удалось уменьшить в 5 раз!

Методика. Смешиваются пробы крови к человек и

анализируется полученная смесь (рис. 14). Если антител нет, то этой одной

проверки достаточно для к человек. В противном случае кровь

каждого человека из этой группы нужно исследовать отдельно,

и для к человек всего потребуется к + 1 раз провести анализ.

Вероятностная модель. Предположим, что вероятность

обнаружения антител ρ одна и та же для всех η обследуемых,

и результаты анализов для различных людей независимы, т. е.

моделью является последовательность из η испытаний Бернулли

с вероятностью «успеха» р.

Допустим для простоты, что η делится нацело на к. Тогда

надо проверить п/к групп обследуемых. Пусть X, — количество

ο#όόοο@ο#οοο#οο

Φ болен

О здоров

Рис. 14

\U

*) Если у каждой случайной величины ζΐ своя вероятность «успеха» pi, то схему

называют неоднородной.

14

Глава 1. Характеристики случайных величин

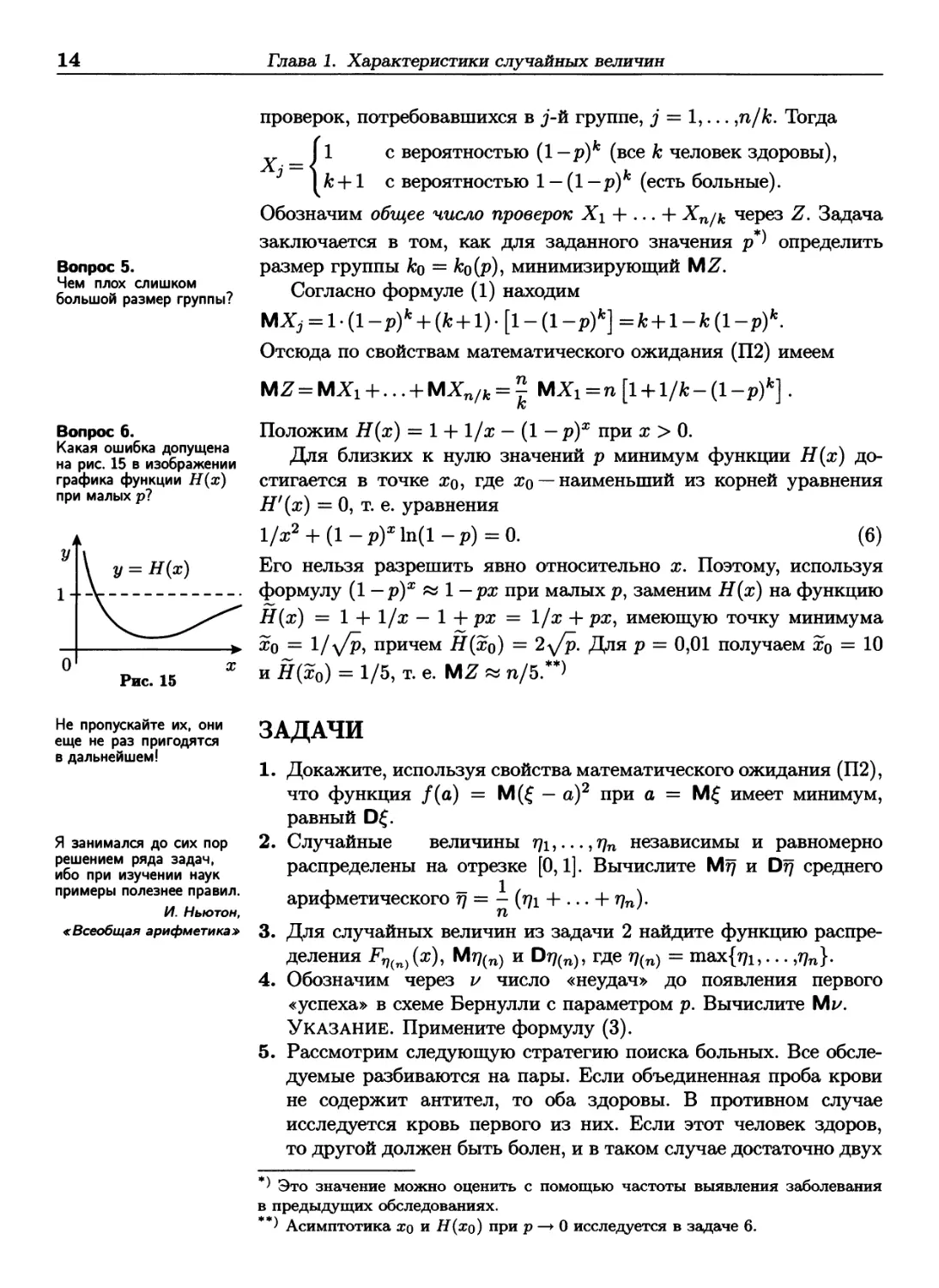

Вопрос 5.

Чем плох слишком

большой размер группы?

Вопрос 6.

Какая ошибка допущена

на рис. 15 в изображении

графика функции Н(х)

при малых р?

х.

\* + 1

Рис. 15

проверок, потребовавшихся в j-ft группе, j = 1,... ,η/Α;. Тогда

с вероятностью (1— р)к (все к человек здоровы),

с вероятностью 1 — (1— р)к (есть больные).

Обозначим общее число проверок Χι + ... + Xn/k через Ζ. Задача

заключается в том, как для заданного значения р*) определить

размер группы ко = &о(р), минимизирующий ΜΖ.

Согласно формуле (1) находим

МХ1 = 1-(1-р)к + (к + 1)-[1-(1-р)к]=к + 1-к(1-р)к.

Отсюда по свойствам математического ожидания (П2) имеем

MZ = MX1 + ... + MXn/k = l MXi=n[l + l/fc-(l-p)fc].

κ

Положим Н(х) = 1 + 1/х — (1 — р)х при χ > 0.

Для близких к нулю значений ρ минимум функции Η (χ)

достигается в точке #о, где хо — наименьший из корней уравнения

Н'(х) = 0, т. е. уравнения

1/я2 + (1-р)*1п(1-р)=0. (6)

Его нельзя разрешить явно относительно х. Поэтому, используя

формулу (1 — р)х « 1—рх при малых р, заменим Н(х) на функцию

Н(х) = 1 + 1/х — 1 + рх = 1/х + р#, имеющую точку минимума

^о = 1/л/р> причем Н(хо) = 2у/р. Для ρ = 0,01 получаем xq = 10

и Н(х0) = 1/5, т. е. MZ » п/5.**>

Не пропускайте их, они

еще не раз пригодятся

в дальнейшем!

Я занимался до сих пор

решением ряда задач,

ибо при изучении наук

примеры полезнее правил.

И. Ньютон,

«Всеобщая арифметика»

ЗАДАЧИ

1. Докажите, используя свойства математического ожидания (П2),

что функция /(а) = М(£ — а)2 при а = М£ имеет минимум,

равный D£.

2. Случайные величины ryi,...,ryn независимы и равномерно

распределены на отрезке [0,1]. Вычислите Μη и Dfj среднего

арифметического η = — (щ + ... + ηη).

3. Для случайных величин из задачи 2 найдите функцию

распределения FVin)(x), Мщп) и Dr7(n), где щп) = тах{г/1,... ,r/n}.

4. Обозначим через ι/ число «неудач» до появления первого

«успеха» в схеме Бернулли с параметром р. Вычислите Μ ν.

Указание. Примените формулу (3).

5. Рассмотрим следующую стратегию поиска больных. Все

обследуемые разбиваются на пары. Если объединенная проба крови

не содержит антител, то оба здоровы. В противном случае

исследуется кровь первого из них. Если этот человек здоров,

то другой должен быть болен, и в таком случае достаточно двух

*) Это значение можно оценить с помощью частоты выявления заболевания

в предыдущих обследованиях.

**) Асимптотика хо и #(#о) при ρ —► 0 исследуется в задаче 6.

Решения задач

15

тестов. Если же первый оказался больным, то кровь второго

также должна быть подвергнута анализу, и поэтому потребуется

три теста. Выясните, при каких значениях вероятности ρ

обнаружения заболевания у отдельного обследуемого данная стратегия

будет в среднем экономичнее индивидуальной проверки.

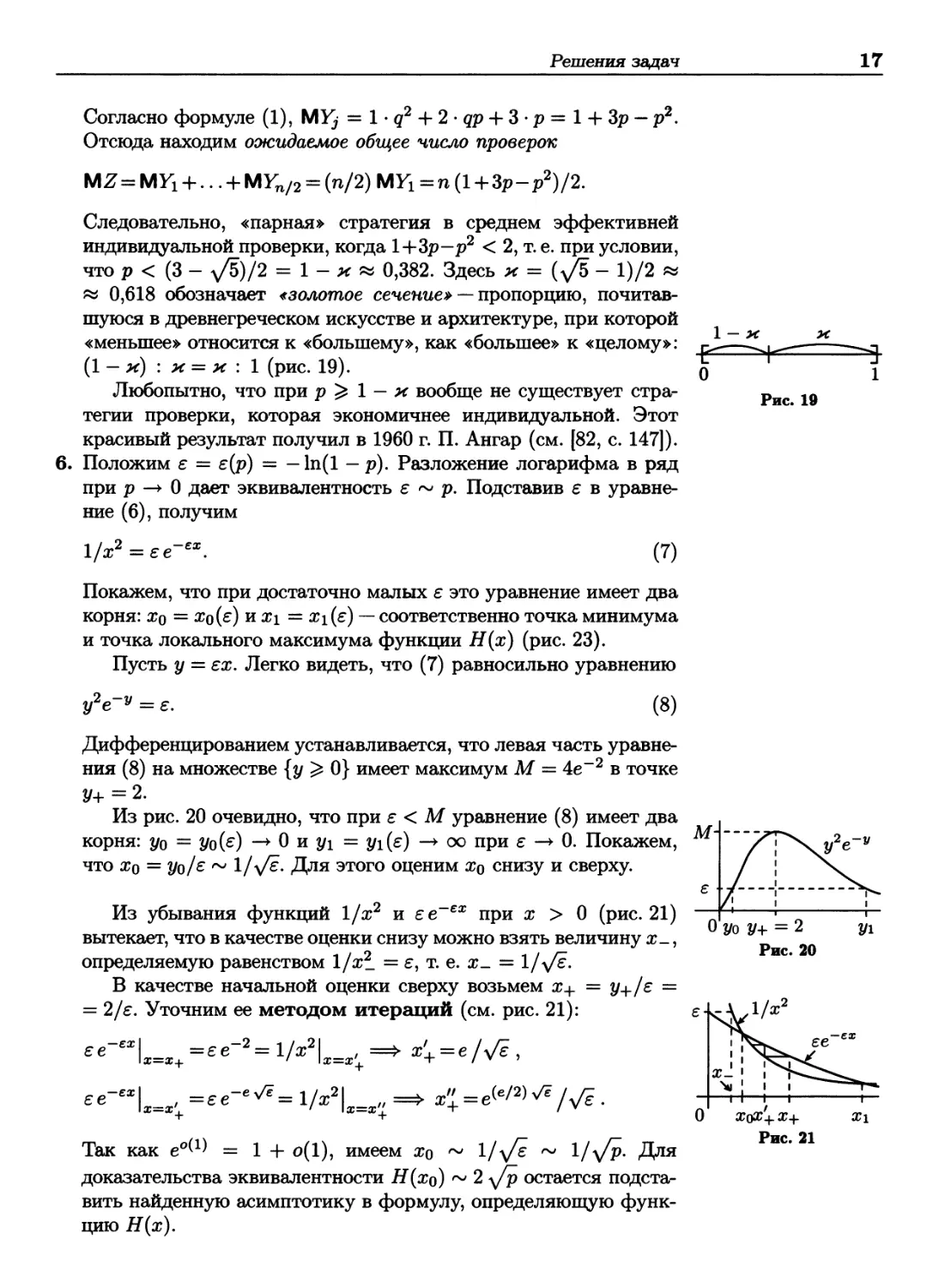

6? Пусть xq = хо(р) — наименьший из корней уравнения (6).

Докажите, что хо ~ 1/\/р и H(xq) ~ 2 у/р при ρ —► 0.*)

РЕШЕНИЯ ЗАДАЧ

1. С учетом свойств математического ожидания (см. приложе- Растолковать прошу,

ние П2) и формулы (4) находим, что функция

/(α) = Μ [ξ2 - 2αξ + а2] = Щ2 - 2аЩ + а2 = (а- Щ)2 + Οξ

есть квадратный трехчлен с минимумом в точке а = М£.

ι

2. Согласно формуле (2) Мщ = j xdx = 1/2. (Это можно понять

о

и без вычислений: плотность ρηι (χ) = 7[0, ι] симметрична

относительно прямой χ = 1/2.)

1

Далее, в силу следствия из П2 имеем Μη2 = J x2dx = 1/3.

о

Применяя формулу (4), получаем, что ϋηι = 1/3 — 1/4 = 1/12.

Наконец, согласно свойствам математического ожидания

и дисперсии из приложения П2 запишем:

Репетилов

в «Горе от ума»

А. С. Грибоедова

Μη = - (Mr/i + ... + Μηη) = Мщ = ^,

Οη = — (Dr/i + .

+ Опп) = ±*п = Ш

(во второй строке использована независимость случайных

величин Г/1,. .. ,77п).

Обратим внимание на то, что случайные величины щ и η

имеют одинаковое математическое ожидание, но дисперсия у η

в η раз меньше. Эти соотношения, очевидно, выполняются и для

произвольных независимых одинаково распределенных случай- QeMb отмерь а один —

ных величин ει,...,εη с конечной дисперсией. Такая модель отрежь,

используется для описания ошибок измерения.

3. Максимум из случайных величин r/i,..., ηη не превосходит χ

тогда и только тогда, когда все щ не больше, чем χ (рис. 16), ■

поэтому 0

FV(n)(x) = P (V(n) < я) = Ρ (ηι *ζ χ,... ,7fo ^ х).

г?2 ηη ηι r?(n)

• · · · J

χ 1

Рис. 16

*) Здесь f(p) ~ g(p) означает, что f(p)/g(p) —*■ 1.

16

Глава 1. Характеристики случайных величин

п-т — -■

В силу независимости случайных величин щ из формулы (5)

для χ £ [0,1] выводим, что

Fn<n)(x) = Ρ(*?1 < Х) ' ··· · P(Vn < Χ) = [P(l?l ^ *)]" =*П.

График соответствующей плотности

Ρη(η)(χ) = dFrjin)(x)/dx = пхп-11{ъЛ]

изображен на рис. 17 (для η > 2).

Применяя формулу (2), вычисляем

1 1

Мг/(п) = #п#п_1<&г = η \xndx = .

qqqqqpqqpq

οοοοο·οο·ο

12... *...

Рис. 18

Замечание. Интуитивно ясно, что длины отрезков, на которые

делят [0,1] взятые наудачу η точек, распределены одинаково

(см. задачу 7 из гл. 10). Поэтому самая правая из точек будет

находиться в среднем на расстоянии 1/(п + 1) от 1. [Однако,

наименьший из отрезков разбиения имеет длину порядка 1/п2

(задача 4 из гл. 4).]

ι

Наконец, Μη?, = J x2nxn~1dx = п/(п + 2), откуда в силу

соотношения (4) находим, что

Ощп) = п/(п + 2)- [п/(п + I)]2 = п/[(п + 1)2(п + 2)].

Замечание. Дисперсия Ощп^ с ростом п убывает намного

быстрее, чем дисперсия Dfj: порядок малости первой есть 1/п2,

второй — 1/п. Это связано с тем, что плотность ρηι (χ) = /[0? ц

имеет разрыв в точке х = 1.

Вероятность рк того, что до первого «успеха» в схеме Бернулли

будет ровно к «неудач», в силу независимости испытаний равна

qkp1 где q = 1 — ρ (рис. 18). Это так называемое геометрическое

распределение*^ Случайная величина ν дает пример дискретной

случайной величины, имеющей счетное множество значений:

Р(и = к) = рь к ^ 0. Суммируя геометрическую прогрессию,

находим Ρ(ι/> к) = Pk+i + Pfc+2 + · · · =qk+1p(l + q + ...) =qk+l.

Применяя формулу (3), получаем Μι/ = q + q2 + q3 + ... = q/p.

Пусть Yj — число проверок, потребовавшихся для j-й пары

обследуемых (J = 1,2,... ,n/2), q = 1 — р. Тогда

Yj = <

1 с вероятностью q2 (нет больных),

2 с вероятностью qp (первый здоров, второй болен),

3 с вероятностью (pq+p2)= p (в противном случае).

*) Вероятности pk образуют геометрическую прогрессию.

Решения задач

17

Согласно формуле (1), MYj = 1 · q2 + 2 · qp + 3 · ρ = 1 + Зр — ρ2.

Отсюда находим ожидаемое общее число проверок

ΜΖ=ΜΥ1 + ... + ΜΥη/2 = (η/2)ΜΥι=η(1 + 3ρ-ρ2)/2.

Следовательно, «парная» стратегия в среднем эффективней

индивидуальной проверки, когда 1+Зр—р2 < 2, т. е. при условии,

что ρ < (3 - \/Ь)/2 = 1 - κ « 0,382. Здесь κ = (у/Ь - 1)/2 «

« 0,618 обозначает «золотое сечение» — пропорцию,

почитавшуюся в древнегреческом искусстве и архитектуре, при которой

«меньшее» относится к «большему», как «большее» к «целому»:

(1-х) : к = к : 1 (рис. 19).

Любопытно, что при ρ ^ 1 — κ вообще не существует

стратегии проверки, которая экономичнее индивидуальной. Этот

красивый результат получил в 1960 г. П. Ангар (см. [82, с. 147]).

6. Положим ε = ε(ρ) = — ln(l — ρ). Разложение логарифма в ряд

при ρ —► 0 дает эквивалентность ε ~ р. Подставив ε в

уравнение (6), получим

1/х2 = εβ

(7)

у2е~у = ε.

(8)

Дифференцированием устанавливается, что левая часть

уравнения (8) на множестве {у ^ 0} имеет максимум Μ = 4е~2 в точке

У+=2.

Из рис. 20 очевидно, что при ε < Μ уравнение (8) имеет два

корня: у0 = Уо{е) —► 0 и у\ = у\{ё) —► оо при ε —► 0. Покажем,

что хо = yo/ε ~ l/y/ε. Для этого оценим xq снизу и сверху.

Из убывания функций 1/х2 и εβ~εχ при χ > 0 (рис.21)

вытекает, что в качестве оценки снизу можно взять величину х-,

определяемую равенством \/х2_ = ε, т. е. #_ = l/y/ε.

В качестве начальной оценки сверху возьмем #+ = 2/+/ε =

= 2/ε. Уточним ее методом итераций (см. рис. 21):

£e"£XL=x+=£e_2=1/^2|x=4=>< = e/Vi,

Так как е^1) = 1 + о(1), имеем х0 ~ 1/\/ε ~ VVP· Для

доказательства эквивалентности Н(х0) ~ 2 >/р остается

подставить найденную асимптотику в формулу, определяющую

функцию Н(х).

1-κ

Рис. 19

Покажем, что при достаточно малых ε это уравнение имеет два

корня: xq = #ο(ε) и х\ = χι(ε) — соответственно точка минимума

и точка локального максимума функции Н(х) (рис. 23).

Пусть у = εχ. Легко видеть, что (7) равносильно уравнению

У2е-у

> 2/о У+ = 2

Рис. 20

XQPC+X+

Рис. 21

18

Глава 1. Характеристики случайных величин

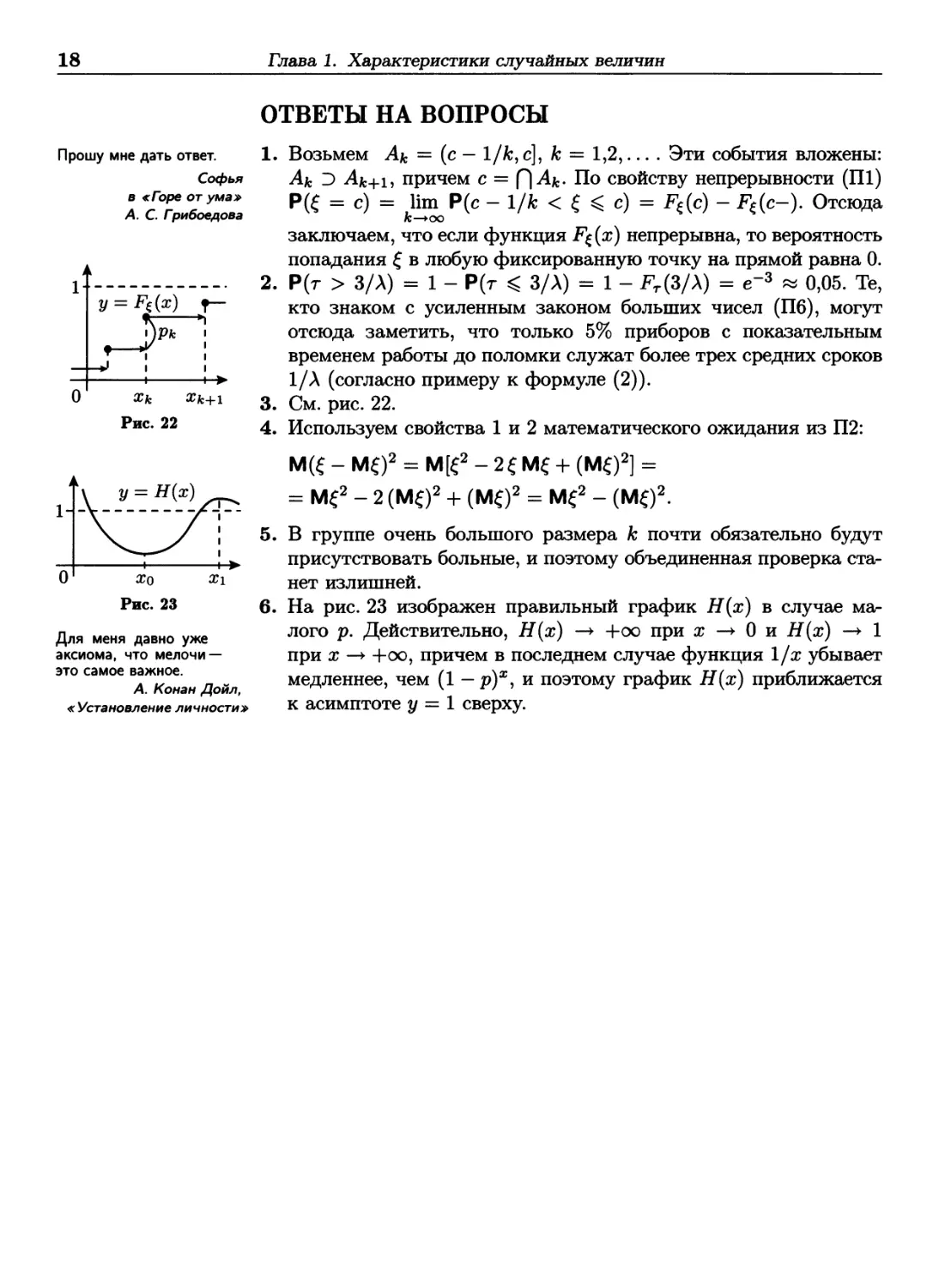

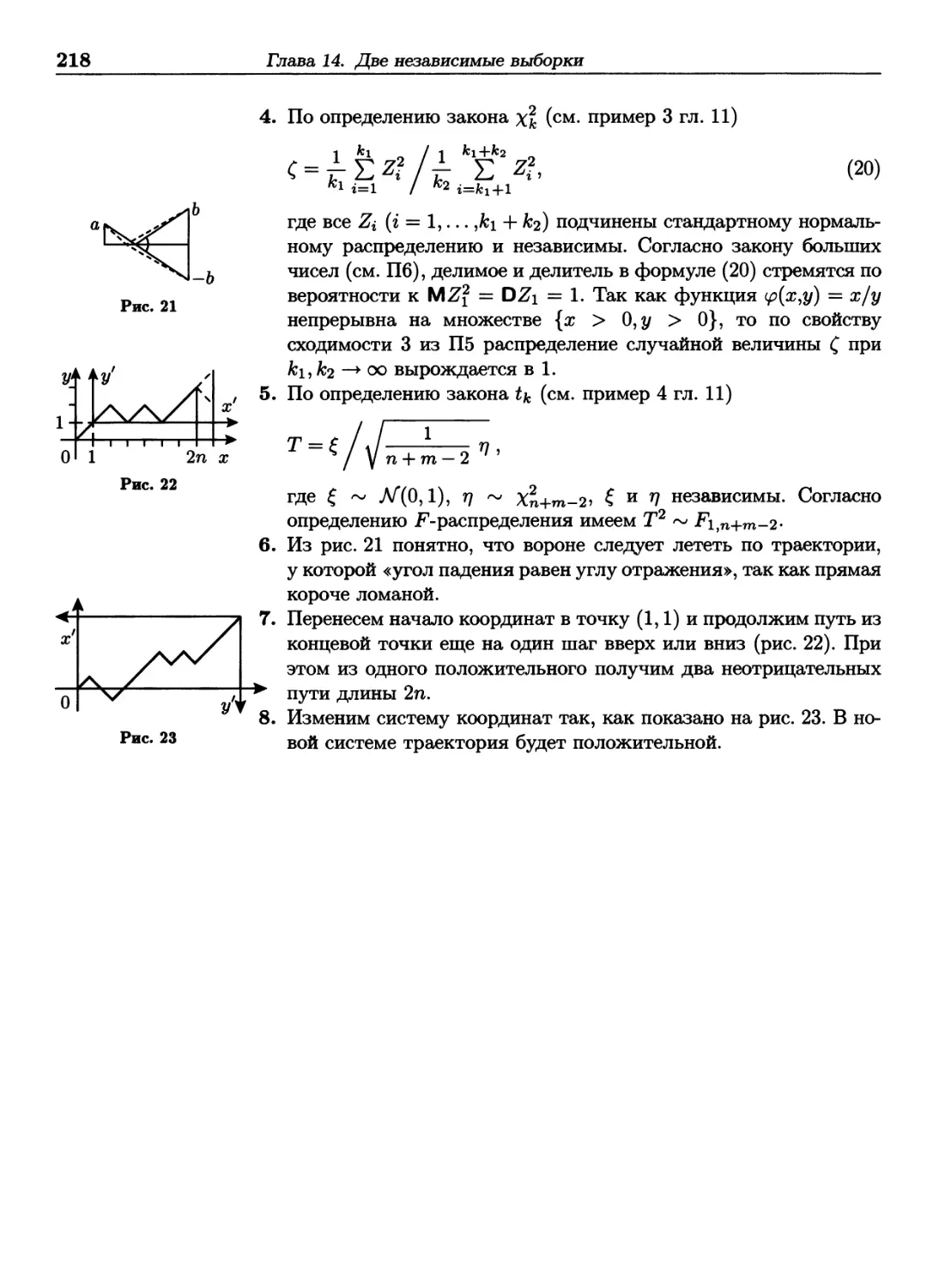

ОТВЕТЫ НА ВОПРОСЫ

Прошу мне дать ответ.

Софья

в «Горе от ума»

А. С. Грибоедова

У = Ft(x)

Pk

О Xk Xk+\

Рис. 22

У = Н(х)

Хо Χι

Рис. 23

Для меня давно уже

аксиома, что мелочи —

это самое важное.

А. Конан Дойл,

« Установление личности»

1. Возьмем Ак = (с — 1/fc, с], к = 1,2,... . Эти события вложены:

Ак D i4fc+i, причем с = Г\Ак- По свойству непрерывности (Ш)

ρ (ξ = с) = lim P(c - 1/fc < ξ ζ с) = F^c) - F^(c-). Отсюда

к—юо

заключаем, что если функция Fs(x) непрерывна, то вероятность

попадания ξ в любую фиксированную точку на прямой равна 0.

2. Р(т > З/λ) = 1 - Р(т < З/λ) = 1 - FT(3/A) = е"3 w 0,05. Те,

кто знаком с усиленным законом больших чисел (П6), могут

отсюда заметить, что только 5% приборов с показательным

временем работы до поломки служат более трех средних сроков

l/λ (согласно примеру к формуле (2)).

3. См. рис. 22.

4. Используем свойства 1 и 2 математического ожидания из П2:

Μ(ξ - МО2 = Μ[ξ2 -2ξΜξ-τ- (МО2] =

= Щ2 - 2 (МО2 + (МО2 = Щ2 - (МО2·

5. В группе очень большого размера к почти обязательно будут

присутствовать больные, и поэтому объединенная проверка

станет излишней.

6. На рис. 23 изображен правильный график Н(х) в случае

малого р. Действительно, Н(х) —► +оо при χ —► 0 и Н(х) —► 1

при χ —► +оо, причем в последнем случае функция 1/х убывает

медленнее, чем (1 — р)х, и поэтому график Н(х) приближается

к асимптоте у = 1 сверху.

Глава 2

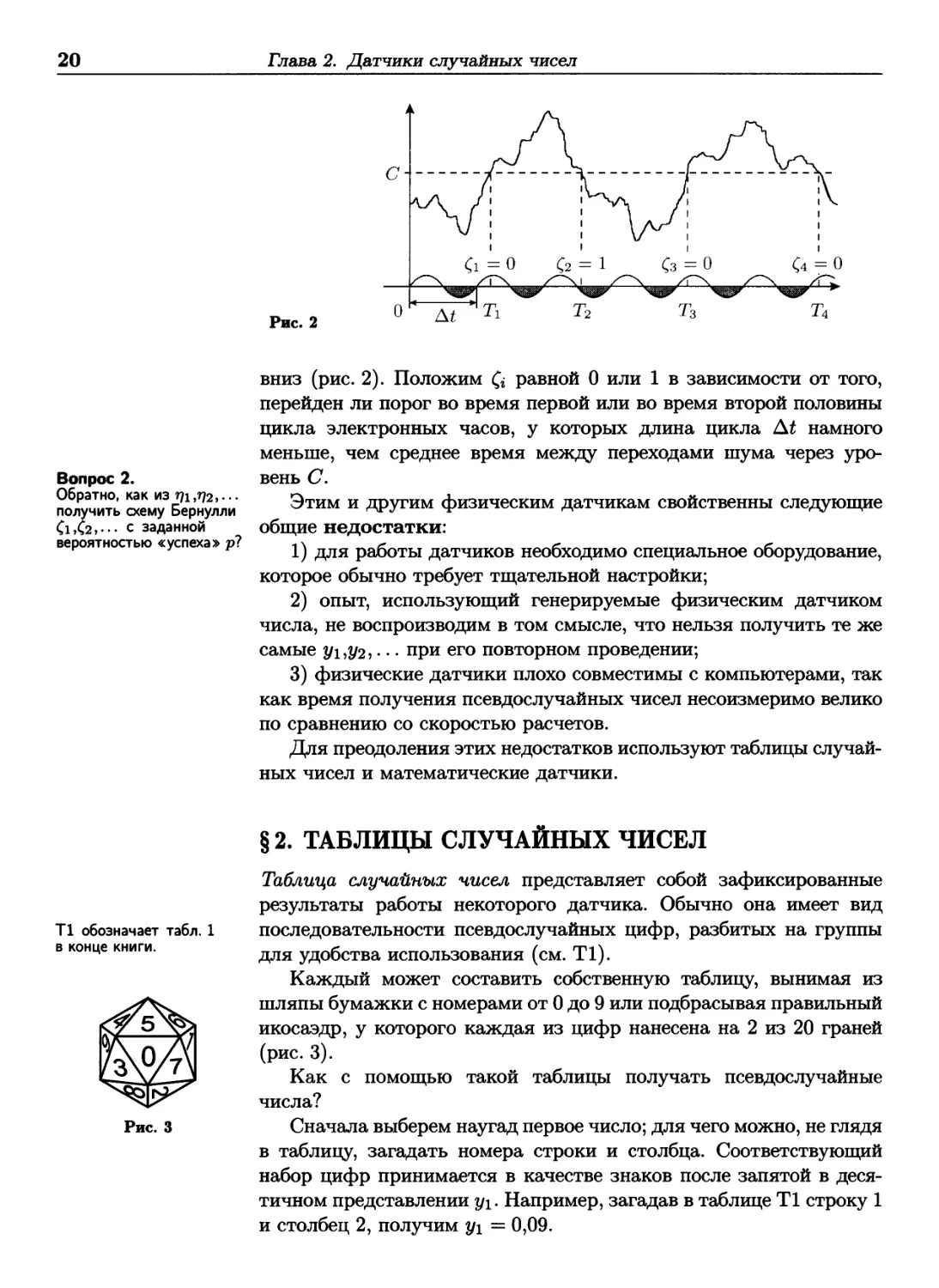

ДАТЧИКИ СЛУЧАЙНЫХ ЧИСЕЛ

Пусть г/1,7/2,.. . — координаты точек, взятых наудачу из отрезка

[0,1], т.е. независимые и равномерно распределенные на

отрезке [0,1] случайные величины.

Проблема. Как построить числовую последовательность yi,y25 · · ·>

которую можно было бы рассматривать как реализацию случайных

величин г/1,7/2,...?

Элементы такой последовательности называются

псевдослучайными числами, а устройства (или алгоритмы) для их получения —

датчиками.

Бросая в воду камешки,

смотри на круги, ими

образуемые; иначе такое

бросание будет пустою

забавою.

Козьма Прутков

§ 1. ФИЗИЧЕСКИЕ ДАТЧИКИ

Простейшим физическим датчиком является, вероятно, рулетка

и подобные ей устройства. Рассмотрим вращающуюся с малым

трением вокруг оси стрелку, конец которой описывает окружность

единичной длины (рис. 1). Раскручивая повторно стрелку, будем

получать в качестве уьУ2> · · · координаты конца стрелки в местах

остановок.

Другой датчик основан на следующем утверждении из теории

вероятностей (см. [12, с. 242], [39, с. 49]).

Утверждение. Для того, чтобы случайная величина η была

равномерно распределена на [0,1] необходимо и достаточно, чтобы

оо

разряды Сг ее двоичной записи (т. е. η = Σ 2~г£) образовывали

г=1

схему Бернулли с вероятностью «успеха» ρ = 1/2 (см. § 3 гл. 1).

Таким образом, для получения одного псевдослучайного числа

с точностью до 2~п можно подбросить симметричную монетку п

раз и сложить 2~г для тех г (г = 1,... ,п), при которых выпадал

герб.

Вместо монетки можно использовать шум в электроприборах

(см. [58, с. 269]). Обозначим через Ti моменты времени, когда шум

переходит некоторый пороговый уровень С снизу вверх или сверху

0,25

Вопрос 1.

Как с помощью ζι>С2,· · ·

построить бесконечную

последовательность

независимых равномерно

распределенных на [0,1]

случайных величин

77ь?72,·--?

20

Глава 2. Датчики случайных чисел

Рис. 2

Вопрос 2.

Обратно, как из щ ,7/2, · · ·

получить схему Бернулли

СьСг,··· с заданной

вероятностью «успеха» р?

вниз (рис. 2). Положим & равной 0 или 1 в зависимости от того,

перейден ли порог во время первой или во время второй половины

цикла электронных часов, у которых длина цикла At намного

меньше, чем среднее время между переходами шума через

уровень С.

Этим и другим физическим датчикам свойственны следующие

общие недостатки:

1) для работы датчиков необходимо специальное оборудование,

которое обычно требует тщательной настройки;

2) опыт, использующий генерируемые физическим датчиком

числа, не воспроизводим в том смысле, что нельзя получить те же

самые yi,2/2, · · · при его повторном проведении;

3) физические датчики плохо совместимы с компьютерами, так

как время получения псевдослучайных чисел несоизмеримо велико

по сравнению со скоростью расчетов.

Для преодоления этих недостатков используют таблицы

случайных чисел и математические датчики.

Т1 обозначает табл. 1

в конце книги.

Рис. 3

§2. ТАБЛИЦЫ СЛУЧАЙНЫХ ЧИСЕЛ

Таблица случайных чисел представляет собой зафиксированные

результаты работы некоторого датчика. Обычно она имеет вид

последовательности псевдослучайных цифр, разбитых на группы

для удобства использования (см. Т1).

Каждый может составить собственную таблицу, вынимая из

шляпы бумажки с номерами от 0 до 9 или подбрасывая правильный

икосаэдр, у которого каждая из цифр нанесена на 2 из 20 граней

(рис. 3).

Как с помощью такой таблицы получать псевдослучайные

числа?

Сначала выберем наугад первое число; для чего можно, не глядя

в таблицу, загадать номера строки и столбца. Соответствующий

набор цифр принимается в качестве знаков после запятой в

десятичном представлении у\. Например, загадав в таблице Т1 строку 1

и столбец 2, получим у\ =0,09.

§ 3. Математические датчики

21

Далее, начиная с выбранного места, будем считывать таблицу

по столбцу (по строке или в любом другом порядке, который

не зависит от содержания таблицы) и получать уг> 2/з> · · · · Так,

считывая Т1 вниз по столбцу, генерируем

Vi = 0,09; у2 = 0,54; у3 = 0,42; у4 = 0,01; ...

Если требуются псевдослучайные числа с точностью не до двух,

а до четырех знаков после запятой, то нужно считывать также

и пары цифр, расположенные в соседнем столбце:

уг = 0,0973; у2 = 0,5420; у3 = 0,4226; у4 = 0,0190; ...

При всей своей простоте использование таблицы случайных

чисел может приводить к неверным заключениям (см. § 5), да

и сама таблица может оказаться недостаточно качественной.

В книге [72) в качестве случайных цифр предлагаются 20000

знаков после запятой в десятичном представлении числа π. Однако

среди первых 10000 цифра 0 встречается только 937 раз. Согласно

центральной предельной теореме (П6) для независимых

равновероятных цифр такое может наблюдаться не чаще, чем в двух случаях

из ста (см. также задачу 2 гл. 18).

Таблицы случайных чисел неудобны для использования в

компьютерных программах тем, что требуют для своего хранения

довольно много оперативной памяти. По этой причине для

генерации псевдослучайных чисел чаще применяют так называемые

математические датчики.

§3. МАТЕМАТИЧЕСКИЕ ДАТЧИКИ

Эти датчики обычно представляют собой рекуррентные

алгоритмы, генерирующие число уп по предыдущему числу yn-i-

Рассмотрим вначале простой, но довольно «плохой» датчик —

метод середины квадрата (Дж. фон Нейман, 1946). Зададим

произвольное четырехзначное*) число ко. Например, пусть ко = 8473.

Вычислим к$ = 71791729. Выделив средние 4 цифры, получим

к\ = 7917. Положим у\ = к\ · 10~4 = 0,7917. Затем вычислим

к\ = 62678889. Тогда к2 = 6788, у2 = 0,6788 и т. д. Ясно, что

1) выбор числа ко полностью определяет всю последовательность

2/1,2/2»···; 2) процесс зациклится не позднее, чем через 104

шагов (существует число, которое сразу воспроизводит самое себя:

37922 = 14379264); 3) можно так неудачно задать ко (например,

1000 или 0085), что уп = 0, начиная с некоторого п.

Более сложный и часто используемый на практике

мультипликативный датчик работает по следующей схеме. Задаются

стартовое число к0 (например, 1), множитель т и делитель d. Далее

*) Чтобы молено было использовать 8-разрядный калькулятор.

22

Глава 2. Датчики случайных чисел

Здесь запись «a mod 6»

обозначает остаток от

деления α на 6.

Рис. 4

последовательно вычисляются уь уг> · ■

А:п = (ш · A:n_i) mod d,

по формулам

J кп = {т-к,

\уп = kn/d.

(1)

Какие значения можно рекомендовать для чисел га и d? Выбор

простого числа с? = 231 — 1 = 2147483647 предпочтителен для

тех компьютеров, которые позволяют использовать 32 двоичных

разряда для представления целых чисел. Множитель га выбирают

так, чтобы последовательность fci, Afe,..., прежде чем зациклиться,

пробегала все возможные значения от 1 до d — 1. В результате

изучения статистических свойств датчика для различных

множителей Дж. Фишман и Л. Мур предложили использовать, в частности,

га = 630360016 или га = 764261123 (см. [58, с. 271]).

В программном обеспечении иногда встречаются быстро

работающие, но недостаточно качественные датчики. Так, датчик RAND

из библиотеки STDLIB Borland C++ зацикливается всего через 232

шага. В [31, с. 190] анализируется датчик RANDU (d = 231,га =

= 216 + 3 = 65 539), вошедший в SSP — библиотеку научных

программ для IBM-360. Оказывается, что все точки с координатами

(Узп-2)Узп-ъУзп) располагаются в точности на одной из 15

плоскостей вида 9узп-2 - бузп-i + Узп = &> где к = -5,... ,9, вместо того,

чтобы равномерно плотно заполнять единичный трехмерный куб

(рис. 4)*^.

В заключение, рассмотрим датчик (см. [58, с. 272]), который был

исследован Б. Уичманом и И. Хил лом в 1982 г. Чтобы получить уп,

запустим одновременно три мультипликативных датчика с

параметрами

rfi =30269,

d2 = 30307,

d3 = 30323,

rai = 171;

ra2 = 172;

ra3 = 170.

Каждый из них на n-м шаге генерирует у^, у^ и у'^ соответственно.

Положим уп = {у'п + у'п + Уп}·) гДе {'} обозначает дробную часть

действительного числа.

Этот датчик имеет период около 3 · 1013, что значительно

превосходит период датчика Фишмана и Мура 231 — 2

и на компьютере он работает в несколько раз быстрее.

2 · 109,

Природе разума свой- § 4. СЛУЧАЙНОСТЬ И СЛОЖНОСТЬ

ственно рассматривать

но^акНнеобходиУмыеНЫе' Проблема построения псевдослучайных чисел волновала в XX веке

б. Спиноза, «Этика», многие умы. Фон Мизес рассматривал бесконечные последователь-

часть 2, теорема XLIV НОСТИ, у КОТОрЫХ чаСТОТЫ СИМВОЛОВ СТабиЛИЗИруЮТСЯ ПО ПОДПО-

следовательностям. Какими подпоследовательностями при этом

*) Легко проверить, что 9кзп-2 — 6/сзп-1 + кзп = 0 mod 231

§ 4. Случайность и сложность

23

разумно ограничиваться — вопрос, который уточнял Черч.

Принципиально иной подход предложил А. Н. Колмогоров. Он провел

параллель между случайностью и алгоритмической сложностью:

случайным выглядит то, что очень сложно получить. Кстати, на

волновавший одно время общественность вопрос о возможности

получения кодированной информации из других миров А. Н.

Колмогоров отвечал, что если уровень развития иных космических

цивилизаций намного выше земного, то сообщения от них будут

восприниматься как случайный сигнал.

Приведем отрывок из [72, с. 177] о связи между случайностью

и сложностью.

«В связи с псевдослучайными числами возникает следующий

вопрос. В каком смысле их можно считать случайными, если они

получены с помощью детерминированных (неслучайных) алгоритмов?

В 1965-66 гг. Колмогоров и Мартин-Леф представили понятие

случайности в новом свете. Они определили, когда последовательность

из 0 и 1 можно считать случайной. Основная идея состоит в

следующем. Чем сложнее описать последовательность (т. е. чем длиннее

«самая короткая» программа, конструирующая эту

последовательность), тем более случайной ее можно считать. Длина «самой

короткой» программы, естественно, различна для разных компьютеров. По

этой причине выбирают стандартную машину, называемую машиной

Тьюринга. Мерой сложности последовательности является длина

наиболее короткой программы на машине Тьюринга, которая

генерирует эту последовательность. Сложность — мера иррегулярности.

Последовательности, длина которых равна N, называются

случайными, если их сложность близка к максимальной. (Можно показать,

что большинство последовательностей именно таковы.) Мартин-Леф

доказал, что эти последовательности можно считать случайными, так

как они удовлетворяют всем статистическим тестам на случайность.

Таким образом, сложность и случайность тесно взаимосвязаны. Если

программист собирается получать «настоящие» случайные числа,

то в силу результатов Колмогорова и Мартин-Лефа он сможет это

сделать только с помощью достаточно длинной программы. В то же

время на практике генераторы случайных чисел очень короткие. Как

совместить эти два факта?»

Что кажется подчас

лишь случаем слепым,

то рождено источником

глубоким.

Ф. Шиллер

На практике в отношении к математическим датчикам в

основном господствует «презумпция случайности»: алгоритм

используют, если не установлено, что он «плохой». Почти каждый датчик

выдает приемлемые по качеству псевдослучайные числа в

количестве нескольких десятков или сотен. Однако при моделировании

случайных процессов порой приходится генерировать многие

тысячи чисел. Непросто найти датчик, чтобы на таких длинных

последовательностях существующие методы проверки (см. § 2, гл. 12)

его не забраковали.

24

Глава 2. Датчики случайных чисел

§5. ЭКСПЕРИМЕНТ «НЕУДАЧИ»

В [82, с. 29] приведен пример задачи, при попытке решения

которой с помощью таблицы случайных чисел возникает интересный

парадокс.

ЗАДАЧА. Пусть Xq обозначает величину моей «неудачи»

(скажем, время ожидания в очереди, сумму штрафа или других

финансовых потерь). Предположим, что мои знакомые подвергли

себя опыту того же типа. Обозначим размеры их «неудач» через

Χι, Хг, · · · · Сколько (в среднем) знакомых придется мне опросить,

пока не встретится человек, размер неудачи которого не меньше,

чем у меня?

Формализуем задачу. Допустим, что Xq , Х\,... — независимые

величины с одной и той же непрерывной функцией распределения.

Введем случайную величину N = min{n ^ 1 : Хп ^ Хо}· Чему

равно математическое ожидание МЛГ?

Как будет показано ниже, ответ не зависит от того, какое

именно непрерывное распределение имеют случайные величины

Хп, поэтому будем считать, что они равномерно распределены на

отрезке [0,1].

Имея в виду усиленный закон больших чисел (П6), попытаемся

эмпирически оценить МЛГ средним арифметическим значений щ,

получаемых при моделировании ситуации с помощью таблицы Т1.

Сначала разыграем значение #0, выбирая наугад некоторое

число в таблице. Пусть, скажем, это будет третье число в первой

строке. Тогда xq = 0,73. Для моделирования #ι,#2,··· будем

считывать таблицу от выбранного числа вниз по столбцу. Получим

χι = 0,20, Х2 = 0,26, хз = 0,90. Этого достаточно, так как

0,90 ^ 0,73, поэтому πι = 3. Повторив опыт к раз, можно оценить

Вопрос 3. МЛГ с помощью η = (πι + ... + Пк)/к.

4βΜν°ΜΒΗο°^?Τ ра3 ^ теперь найдем ответ теоретически. Из непрерывности

распределения величины Хп следует, что P{Xq = Хп) — 0 при η ^ 1

(см. вопрос 1 гл. 1). Поэтому неравенство в определении случайной

величины N можно заменить на строгое. Далее,

Р(ЛГ > п) = Р(Х0 = тах{Х0Л,... Л»})· (1)

Если под знаком вероятности заменить Xq (слева от равенства) на

любую из Xi, г = 1,... ,п, то вероятность, очевидно, не изменится.

Поэтому вероятность того, что именно Xq окажется наибольшей

среди Xq^Xi, ... ,ХП, равна 1/(1+п) (и не зависит от распределения

при условии его непрерывности).

Поскольку случайная величина N принимает только целые

неотрицательные значения, то, согласно формуле (3) гл. 1,

получаем

MiV = !o;rhi = l + i + ! + i + ... = oo, (2)

так как гармонический ряд расходится (см. [46, с. 14]).

Чему равно п?

§5. Эксперимент «Неудачи»

25

Почему же попытка оценить МЛГ с помощью моделирования

приводит к результату, совершенно не похожему на теоретический

ответ? Этому можно дать несколько объяснений.

Прежде всего, используя псевдослучайные числа, округленные

до двух знаков после запятой, мы неявно непрерывную модель

заменяем дискретной: Р(Хп = г/100) = 0,01, г = 0,..., 99. Поэтому

Р(Х0 = Хп) Φ 0 при η ^ 1 и

юо ι

ΜΝ=Σ^, (3)

71=1 П

где, в отличие от формулы (2), суммирование членов

гармонического ряда идет до 100, а не до оо (см. задачу 4 ниже).

Воспользовавшись тем, что

оо

lim (У) lnra ) = 7 = - е~х Inxdx « 0,577,

m-°° \η=ι п ) J

о

где 7 обозначает постоянную Эйлера, получаем, что

MN « In 100 + 7 « 4,605 + 0,577 « 5,2.

Однако обычно моделирование дает еще меньшее значение. Это

происходит потому, что иногда экспериментатор, неудачно выбрав

Xq (например, 0,98), не желает долго ждать появления еще

большего псевдослучайного числа и выбирает другое xq — поменьше.

Тем самым он производит подгонку данных и, отбрасывая большие

значения гц, занижает результат.

Еще одной причиной несоответствия теории и моделирования

является малый размер выборки. Дело в том, что на результат

эксперимента сильно влияют редкие события — появления очень

близких к 1 значений xq, которые обычно не происходят при малом

числе испытаний.

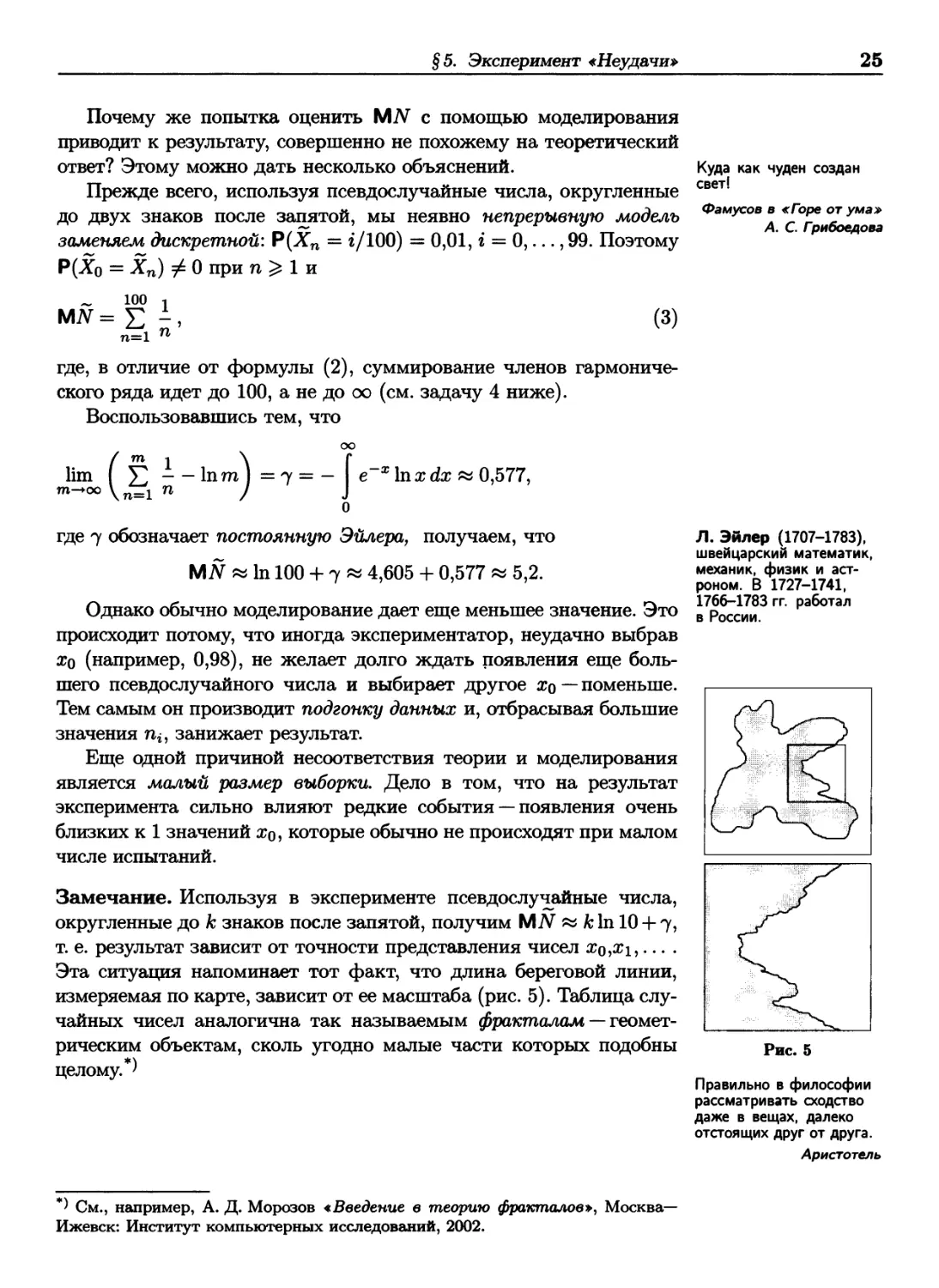

Замечание. Используя в эксперименте псевдослучайные числа,

округленные до к знаков после запятой, получим MN « к In 10 + 7,

т. е. результат зависит от точности представления чисел χο,χι,... .

Эта ситуация напоминает тот факт, что длина береговой линии,

измеряемая по карте, зависит от ее масштаба (рис. 5). Таблица

случайных чисел аналогична так называемым фракталам —

геометрическим объектам, сколь угодно малые части которых подобны

целому.*^

Куда как чуден создан

свет!

Фамусов в «Горе от ума»

А. С. Грибоедова

Л. Эйлер (1707-1783),

швейцарский математик,

механик, физик и

астроном. В 1727-1741,

1766-1783 гг. работал

в России.

Рис. 5

Правильно в философии

рассматривать сходство

даже в вещах, далеко

отстоящих друг от друга.

Аристотель

*) См., например, А. Д. Морозов «Введение в теорию фракталов», Москва-

Ижевск: Институт компьютерных исследований, 2002.

26

Глава 2. Датчики случайных чисел

§6. ТЕОРЕМЫ СУЩЕСТВОВАНИЯ И КОМПЬЮТЕР

Рис. β

Верится с трудом...

Чацкий в «Горе от ума»

А. С. Грибоедова

Сегодня это

действительно слишком просто:

вы можете подойти к

компьютеру и практически

без знания того, что

вы делаете, создавать

разумное и бессмыслицу

с поистине изумительной

быстротой.

Дж. Бокс

Книга книгой, а своим

умом двигай.

Рис.7

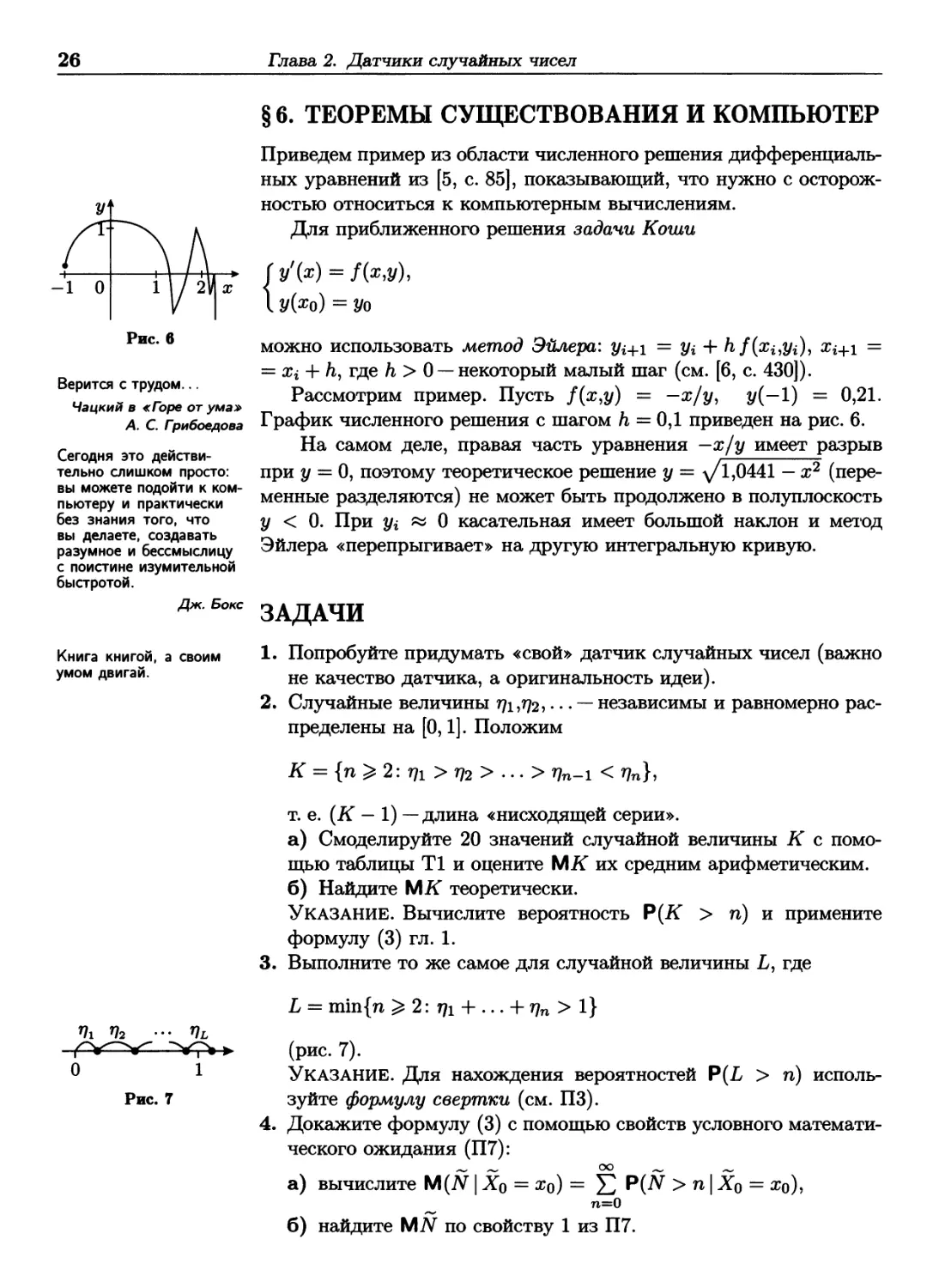

Приведем пример из области численного решения

дифференциальных уравнений из [5, с. 85], показывающий, что нужно с

осторожностью относиться к компьютерным вычислениям.

Для приближенного решения задачи Коти

Гу'(я) = /(я,у),

I У(хо) = Уо

можно использовать метод Эйлера: Уг+ι = Уг + hf(xilyi)^ Xi+\ =

= Xi + ft, где ft > 0 —некоторый малый шаг (см. [6, с. 430]).

Рассмотрим пример. Пусть /(#,у) = —ж/у, у(—1) = 0,21.

График численного решения с шагом ft = 0,1 приведен на рис. 6.

На самом деле, правая часть уравнения —х/у имеет разрыв

при у = 0, поэтому теоретическое решение у = ^/1,0441 — х2

(переменные разделяются) не может быть продолжено в полуплоскость

у < 0. При yi « 0 касательная имеет большой наклон и метод

Эйлера «перепрыгивает» на другую интегральную кривую.

ЗАДАЧИ

1. Попробуйте придумать «свой» датчик случайных чисел (важно

не качество датчика, а оригинальность идеи).

2. Случайные величины 771,772,... — независимы и равномерно

распределены на [0,1]. Положим

К = {п ^ 2: 771 > 772 > · · · > Vn-i < Vn},

т. е. (К — 1) —длина «нисходящей серии».

а) Смоделируйте 20 значений случайной величины К с

помощью таблицы Т1 и оцените МК их средним арифметическим.

б) Найдите Μ К теоретически.

Указание. Вычислите вероятность Ρ (К > п) и примените

формулу (3) гл. 1.

3. Выполните то же самое для случайной величины L, где

L = min{n ^ 2: 771 + ... + Г7п > 1}

(рис. 7).

Указание. Для нахождения вероятностей P(L > η)

используйте формулу свертки (см. ПЗ).

4. Докажите формулу (3) с помощью свойств условного

математического ожидания (П7):

а) вычислите М(ЛГ | Х0 = #о) = Σ Р(^ > η \ Х0 = #ο)>

~ п=о

б) найдите ΜΝ по свойству 1 из П7.

Решения задач

27

5? Пусть случайная величина Μ равномерно распределена на

множестве {1,2,... ,п}: Р(М = га) = 1/п, га = 1,... ,п.

Случайная величина J равна остатку от деления η на, М. Найдите

lim P( J ^ М/2).

Рис. 8

Замечание. Ввиду рис. 8 кажется правдоподобным, что при

увеличении η распределение J будет приближаться к

равномерному на множестве {0,1,... ,М — 1}, и, следовательно, искомая Вопрос 4.

вероятность должна стремиться к 1/2. Однако на самом деле в ?ем заключэется

этот предел равен примерно 0,386.

РЕШЕНИЯ ЗАДАЧ

1. По-видимому, можно считать случайными последние четыре

цифры номеров телефонов из записной книжки.

2. Используя строки таблицы Т1, начиная с первой, получим

к\ = 3, &2 = 2,..., к\ + ... + &2о = 64» оценка для МАГ равна 3,2.

Ввиду симметрии любой порядок 771,..., г)п равновозможен.

Поэтому Р(К > п) = P(r/i > 772 > · · · > Ήη) = 1/п\. Отсюда

ОО ОО ι

по формуле (3) гл. 1 имеем ЬЛК = Σ Р(К > η) = Σ ~τ =

Λ ~. Λ п=0 п=0

= е « 2,718.

3. Так же, как и в предыдущей задаче, для моделирования

используем строки таблицы Т1. Получим 1\ = 4, /г = 3...,

/ι + ... + /го = 55, оценка для ML равна 2,75.

Пусть Sn = 771 + ...+ ηη. Тогда P(L>η) = Ρ(5η^ 1) = FSn(l).

Докажем по индукции с помощью формулы свертки (ПЗ), что

функция распределения Fsn(x) = хп/п\ при 0 ^ χ ^ 1.

(При произвольных χ функция распределения Fsn (x) задается

формулой (4) гл. 4.)

База. При η = 1 функция распределения Fsx (χ) = Fm (x) = #,

O^x^l.

Шаг. Так как Sn — Sn—i + ?7п> ГДО Sn—i и τ\η независимы, то

+оо χ

Если на клетке слона

прочтешь надпись

«буйвол», не верь глазам

своим.

Козьма Прутков

Подставив х = 1, находим P(L > η) = 1/п!. Следовательно,

случайные величины L и К из задачи 2 одинаково распределены,

ML = ЬЛК = е.

Иное (геометрическое) решение вытекает из того, что

подмножества точек n-мерного единичного куба, удовлетворяющие

неравенствам χχ + ... + хп ^ 1 и х\ ^ х^ ^ ... ^ #п,

представляют собой n-мерные симплексы*): первому из них,

*) Вершинами произвольного n-мерного симплекса служат (п + 1) точек из

пространства Мп, не лежащие ни в какой (п — 1)-мерной гиперплоскости.

28

Глава 2. Датчики случайных чисел

помимо начала координат (0,... ,0), принадлежат вершины куба

вида (0,... ,0,1,0,... ,0), а второму — вида (1,... ,1,0,... ,0) (рис. 9

для η = 3).

Линейное преобразование с верхнетреугольной матрицей

Ζ1 1

о ι

\о ... о υ

отображает первый симплекс на второй. Якобиан

преобразования (П9) равен 1, поэтому объемы не изменяются. При решении

задачи 2 было установлено, что второй симплекс имеет объем

1/п!.

4. Используем независимость и равномерную распределенность на

множестве {0; 0,01; ...; 0,99} случайных величин Х0> · · · > Хп-

P(N>n\X0 = x0) =

= Ppfi < а?о,..., Хп < хо\Хо = хо) ==

η

= Ρ(Χι < So, . . . , Хп < Χθ) = Π Р(Хг < Хо) = Хо-

г=1

Отсюда находим Μ(Ν\Χ0 = хо) = Σ χο = τ~Ζ—· Наконец,

n=o L х°

усредняя по жо, докажем формулу (3):

ΜΝ = Σ M(N\X0 = хо)Р(Хо = хо) =

хо

Л 0,99 Л 100 !

= J_ у L_ = Τ -

100/^п1-ж0 эт_1 η*

xq=0 n=l

5. Пусть /д/ = 2п/М — 2 [п/М], где [ · ] — целая часть числа. Так

как п = Μ [η/Μ] + J, то 0 ^ 1М = 2 J/M < 2. Отсюда

[/м] =

2гг1 _^ In] _ 12J] _ \ 1,

mJ LMJ~LMJ~\o,

если J^M/2,

если J < Μ/2.

В соответствии с формулой полной вероятности (П7) запишем

P(J > М/2) = - £ [/т] = - Σ Γί—1 - 2 ί-2-1 V

Ответы на вопросы

29

При η —► оо эта сумма стремится к интегралу

1 l/m

О l/(m+l)

=^Ife-^)=2(rbri+···)·

Из разложения ln(l -f χ) = χ — χ2/2 + #3/3 — ж4/4 +... получаем,

что искомый предел равен 2 In 2 — 1 « 0,386.

ОТВЕТЫ НА ВОПРОСЫ

1. Запишем СъС2>··· по диагоналям и по каждой ϊ-й строке

построим свою случайную величину щ:

VI <-&>С2>С4,С7, ···

V2 <~ Сз»Сб>С8> ···

VS <-Сб,С9, ···

2. Если щ ^ р, то положим & = 1, иначе ζ» = 0 (рис. 10).

3. Обычно получается результат около 2 или 3.

4. На рис. 8 изображен случай, когда Μ много меньше п. Однако, О

для всех Μ > 2п/3 (что происходит с вероятностью 1/3)

справедливо неравенство J < Μ/2 (рис. 11).

Μη 2Μ

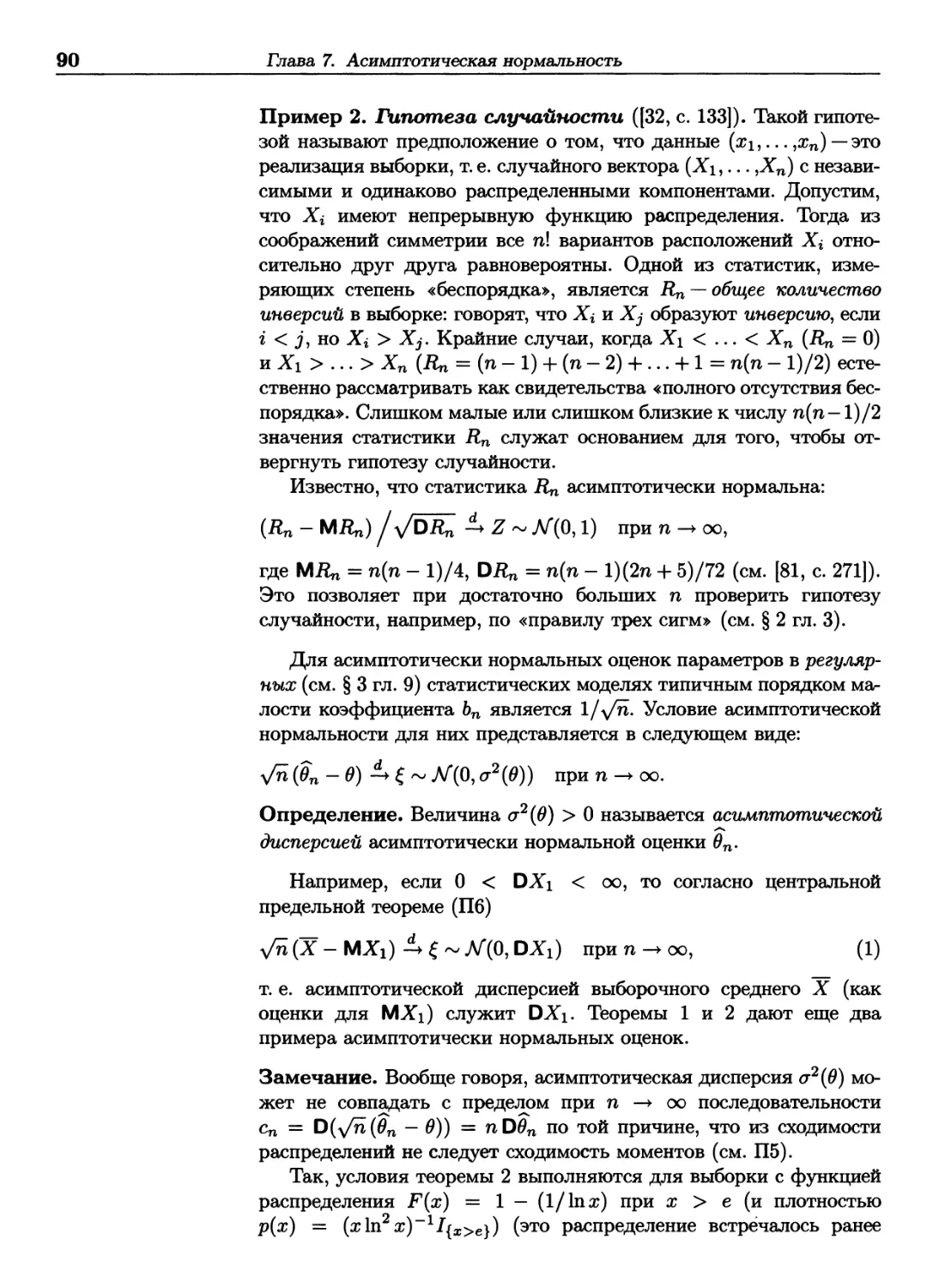

Рис. 11

Глава 3

МЕТОД МОНТЕ-КАРЛО

— Думаю, вам не стоит

беспокоиться, — сказал

я.—До сих пор всегда

оказывалось, что в его

безумии есть метод.

— Лучше бы было сказать,

что есть безумие в его

методе, — пробормотал

инспектор.

А Конан Доил, «Записки

о Шерлоке Холмсе»

Замечательно, что

науке, начинавшейся

с рассмотрения азартных

игр, суждено было стать

важнейшим объектом

человеческого знания.

Лаплас, «Аналитическая

теория вероятностей»

П. Лаплас (1749-1827),

французский математик

У = φ(χ) ^Δ

ν/1

О .τ,

Рис. 1

Б. Тейлор (1685-1731),

английский математик.

В широком смысле методом Монте-Карло называется численный

метод решения математических задач при помощи

псевдослучайных чисел. Его название происходит от города Монте-Карло в

княжестве Монако, знаменитого своими игорными домами.

§ 1. ВЫЧИСЛЕНИЕ ИНТЕГРАЛОВ

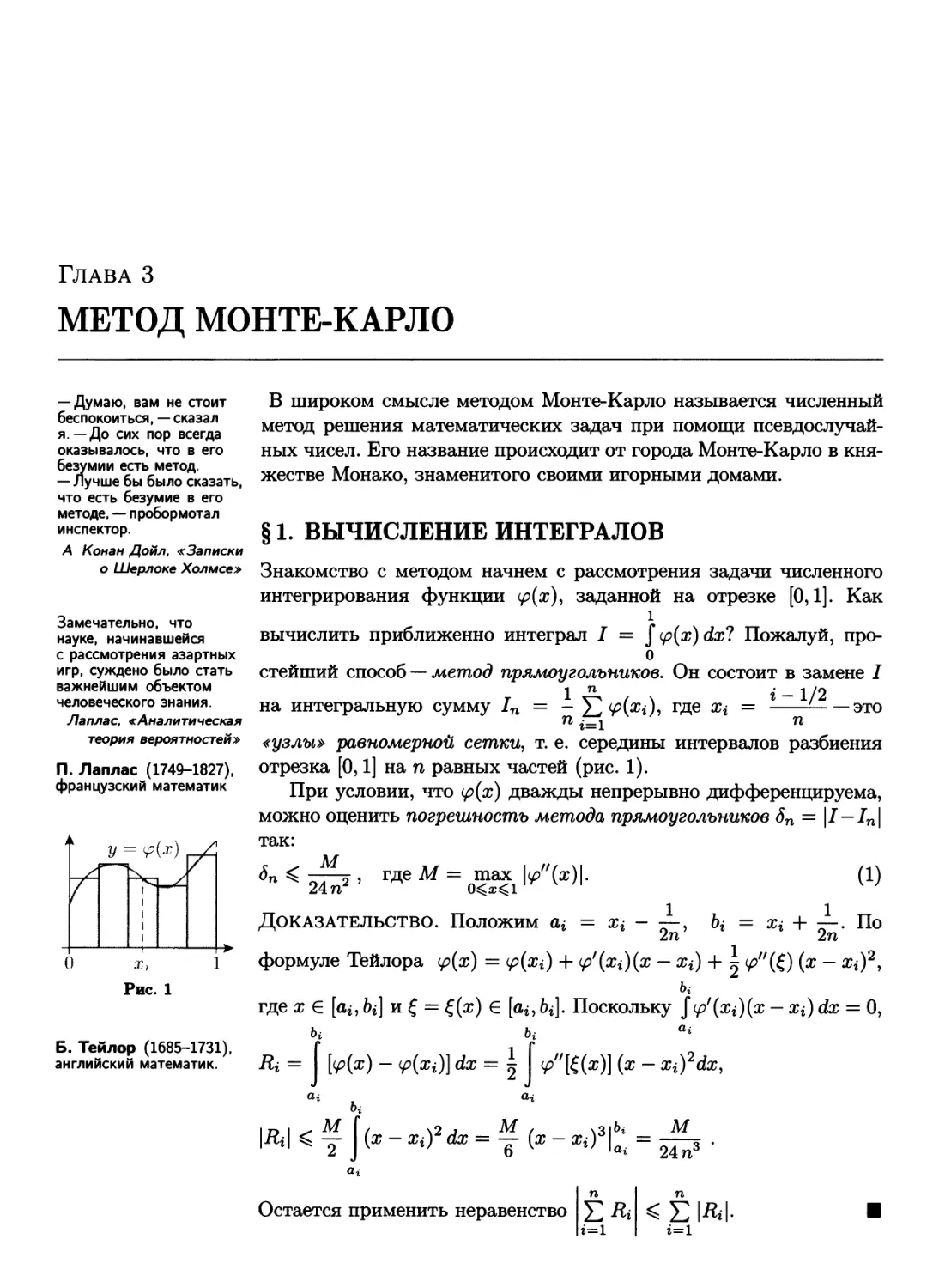

Знакомство с методом начнем с рассмотрения задачи численного

интегрирования функции φ(χ), заданной на отрезке [0,1]. Как

ι

вычислить приближенно интеграл I = Ιφ{χ)άχΊ Пожалуй, про-

о

стейший способ — метод прямоугольников. Он состоит в замене I

г 1г / ^ г - 1/2

на интегральную сумму 1п = - 2^ φ\Χϊ), где %i = это

п i=i п

«узлы» равномерной сетки, т. е. середины интервалов разбиения

отрезка [0,1] на η равных частей (рис. 1).

При условии, что φ(χ) дважды непрерывно дифференцируема,

можно оценить погрешность метода прямоугольников δη = \Ι—Ιη\

так:

Доказательство. Положим а\ = х\ - —, Ь\ = Xi + —-. По

2п 2п

1 формуле Тейлора φ{χ) = φ(χί) + φ'(χί)(χ - ж<) + j </>"(£) (х ~ χί)2>

где χ е [α*, bi] и ξ = ξ(χ) е [α*, ЬЦ. Поскольку ^φ/(χί)(χ - χ^) dx = 0,

Ri = [φ(χ) - φ(χ%)] dx = 2 ψ"[ξ(χ)] (x ~ xi)2dx,

ai a,i

Остается применить неравенство

η

г=1

<Е1Д»1-

г=1

§2. «Правило трех сигм»

31

Таким образом, для гладких функций погрешность метода

прямоугольников имеет порядок малости 1/п2. Вопрос 1.

Метод Монте-Карло для вычисления интеграла / отличается „« ^выборе^

от метода прямоугольников тем, что в качестве «узлов» использу- «узлов» не середин,

о а правых концов отрезков

ются псевдослучайные числа yi,..., уп. разбиения?

Обоснование. Пусть случайные величины 171,772,.. . —

независимы и равномерно распределены на [0,1]. Положим & = φ(ηι). По

теореме о замене переменных из П2

оо оо 1

Щ\ = I <р(у) Рщ (У) dy = I <р(у) /[о, ι] dy = I ip(y) dy = Ι.

Согласно усиленному закону больших чисел (см. П6) имеем

■^ Μ£ι = J при η

-~* 1 1

ιη = - Σ 6 = - Σ φ(ν%)

00.

4=1

ηϊ=

i=l

Таким образом, если рассматривать псевдослучайные числа

yi,..., уп как реализацию щ,..., ηη, то с ростом η погрешность

приближения должна стремиться к нулю.

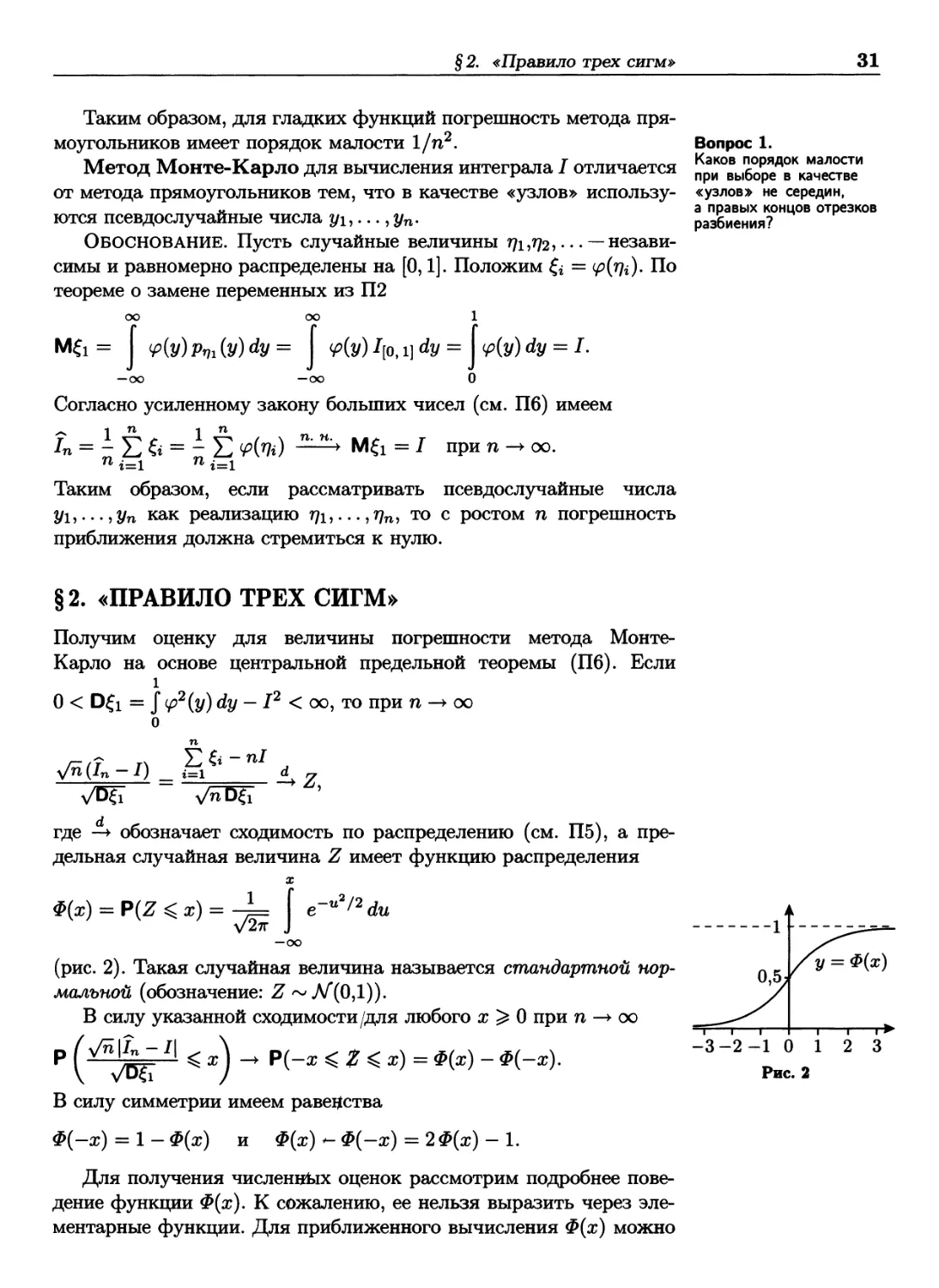

§2. «ПРАВИЛО ТРЕХ СИГМ»

Получим оценку для величины погрешности метода Монте-

Карло на основе центральной предельной теоремы (П6). Если

ι

О < D£i = J <р2(у) dy — I2 < 00, то при η —► оо

о

η

у/п{1п — 1) _ i=l d v

у/Щ1

y/nU&

где —* обозначает сходимость по распределению (см. П5), а

предельная случайная величина Ζ имеет функцию распределения

X

Ф(х) = Ρ(Ζζχ) = -^= [ е""2/2du

\/2π J

(рис. 2). Такая случайная величина называется стандартной нор-

мольной (обозначение: Ζ ~ΛΓ(0,1)).

В силу указанной сходимости/для любого χ ^ О при η —► оо

Р l·^^11 < *) - Р(-« < £ < *) = *(*) - *(-*)·

В силу симметрии имеем равенства

Ф(-х) = 1 - Ф(х) и Ф(а?) - Ф(-х) = 2 Ф(я?) - 1.

Для получения численных оценок рассмотрим подробнее

поведение функции Ф(х). К сожалению, ее нельзя выразить через

элементарные функции. Для приближенного вычисления Ф(х) можно

-3-2-10 1 2 3

Рис.2

32

Глава 3. Метод Монте-Карло

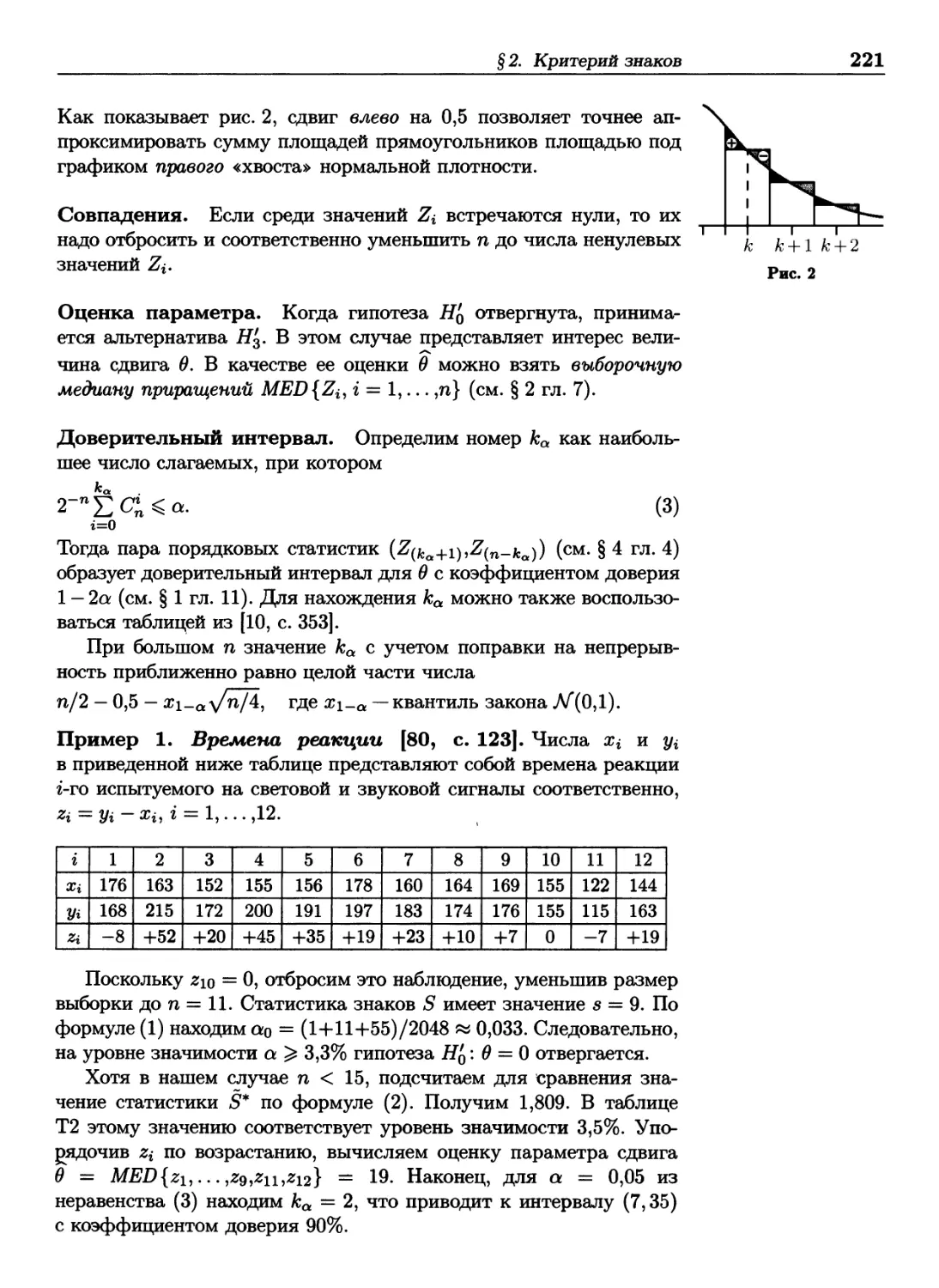

0«7о ^

Ч/<

95% А ■]

99,7%^

-3 -2-1 0 1

Рис

. 3

2 3

воспользоваться таблицей Т2. Рисунок 3 иллюстрирует некоторые

табличные значения.

Определение. Случайная величина X = μ + σΖ, где Ζ ~ ЛГ(0,1),

называется нормальной с параметрами μ и σ2 (обозначение:

Χ ~ Λ/Χμ,σ2)). При этом

Вопрос 2.

Как вы думаете, какие

три ошибки чаще всего

допускают студенты на

экзамене, пытаясь

написать формулу плотности

закона λί(μ,σ2)?

= 2

Рис. 4

(s-/i)2

2<г*

Какой вероятностный смысл имеют характеристики μ и σ2?

Нетрудно убедиться, что μ = MX, а σ2 = DX. Геометрический

смысл параметров μ и σ заключается в том, что прямая χ = μ

является осью симметрии плотности ρχ(χ)1 а μ ± σ — точками

перегиба ρχ(χ). Графики плотностей при μ = 0 и нескольких

значениях σ приведены на рис. 4.

Согласно определению случайной величины X и с учетом рис. 3

имеем

Ρ(μ - 3σ ^ Χ ^ μ + 3σ) = Ρ(|Ζ| < 3) » 0,997.

Другими словами, случайная величина Χ ~ Λ/^μ,σ2) принимает

значения из отрезка [μ — 3σ, μ + 3σ] с вероятностью 0,997, которую

зачастую не отличают от 1. Это утверждение известно на практике

как «правило трех сигм».

Возвращаясь к оценке погрешности метода Монте-Карло, заг

ключаем, что при достаточно больших η в соответствии с

«правилом трех сигм» выполняется неравенство

с вероятностью близкой к 1.

(2)

А

А/п,

^1 у

0 It Vj

Рис. 5

1

1

1 г>

1

§ 3. КРАТНЫЕ ИНТЕГРАЛЫ

Неразумно использовать метод Монте-Карло для вычисления

одномерных интегралов — для этого существуют квадратурные

формулы (см., например, [6, с. 375]), простейшая из которых —

рассмотренная выше формула метода прямоугольников. Дело в том, что

метод Монте-Карло имеет ряд существенных недостатков.

1) Оценка погрешности (2) имеет порядок малости 1/\/п в

отличие от порядка 1/п2 оценки (1). Это можно связать с тем,

что метод Монте-Карло нерационально использует информацию:

прямоугольники «случайной» интегральной суммы частично

перекрываются (рис. 5). (Вообще же, для математической статистики

это обычно, что оценка отстоит от оцениваемого параметра на

величину порядка 1/\/п, где п — число наблюдений.) Из-за мед-

§ 3. Кратные интегралы

33

ленной сходимости метод обычно применяют для решения тех

задач, где результат достаточно получить с небольшой точностью

(5-10%).

2) Для вычисления правой части формулы (2) надо знать,

1

чему равна D£i = ^2{y)dy — J2, или хотя бы уметь ее оцени-

о

вать.

3) В отличие от метода прямоугольников оценка погрешности

метода Монте-Карло справедлива лишь с некоторой

вероятностью.

Тем не менее, этот метод (или его модификации) часто

оказывается единственным численным методом, позволяющим решить

задачу. Особенно он бывает полезен для вычисления интегралов

большой кратности. Дело в том, что число «узлов» сетки возрастает

как nfc, где А: —кратность интеграла (так называемое «проклятие

размерности»). Так, чтобы найти интеграл по десятимерному кубу,

используя в качестве «узлов» только его вершины, надо 210 = 1024

раза вычислить значение интегрируемой функции. В практических

задачах эти вычисления могут оказаться довольно долгими,

например, когда для расчета значений требуется численное решение

систем нелинейных или дифференциальных уравнений.

Напротив, метод Монте-Карло не зависит от размерности:

чтобы найти приближенное значение интеграла

1 1

■ = J...J*xi,

,Xk)dx\.. .dxk

с точностью порядка 1/^/п достаточно случайно набросать η

точек в fc-мерный единичный куб (разбив псевдослучайные числа

на группы из к элементов) и вычислить среднее арифметическое

значений φ в этих точках. В частности, если функция — индикатор

некоторой области D, то с помощью метода Монте-Карло можно

приближенно определить объем этой области. Например, частота

случайных точек, попавших под дугу окружности на рис. 6 будет

служить приближением к π/4.

Отметим, что формула (2) оценки погрешности, полученная

для одномерного случая, сохраняется и для к > 1.

> х2 + у2 ζ 1

Рассмотрим модификацию метода Монте-Карло (см. [29, с. 124]),

которая называется расслоенной выборкой (выборкой по группам).

Каждую из сторон единичного fc-мерного куба разобьем на N равных

частей. При этом куб разбивается на η = Nk «кубиков» Δ< со

стороной Ι/iV. В каждом из Δ« (г = 1,... ,п) выбирается независимо

равномерно распределенная fc-мерная «точка» r/i = (ι^1 , *»* ^

и интеграл оценивается с помощью случайной суммы

..Л

Ιη = -Σ vim)·

(3)

34

Глава 3. Метод Монте-Карло

Рис. 7

Ж. Лагранж

(1736-1813), французский

математик.

Найдем порядок малости стандартного отклонения у ΌΙη при

увеличении п. Так как слагаемые в сумме из (3) независимы, то

01п

n i=l

(4)

Ввиду формулы (4) гл. 1 верно неравенство 0<р(г1{) ^ М<^2(7^).

Отсюда для ограниченной функции φ получаем оценку

foL ^ \fuil < м/у/й,

где Μ = max\<p(x)\. Это —обычный порядок точности. Однако

точность увеличивается, если колебания функции φ в пределах каждого

из Аг имеют порядок линейных размеров «кубиков». Это

выполняется, когда функция φ имеет ограниченные частные производные по

каждой из переменных χ у. \d<p/dxj\ ^ L, j = 1,... ,k (рис. 7).

Для получения оценки стандартного отклонения для таких

функций выберем внутри каждого Δ» произвольную

неслучайную точку yi (например, центр «кубика»), и, перемещаясь от yi

к tqi вдоль осей координат, по теореме Лагранжа о среднем

(см. [45, с. 277]) запишем

*Ш - V(l/i) = Σ «Г Uj) - yij)) , (5)

3 = 1 Ч 7

где α± —значения производных δφ/dxj в некоторых точках из Δ»

(зависящих от ту< и уг). Положим £У' = а\3' (η^ - j/j J.

Для произвольных случайных величин ξι,... ,£*, имеющих

конечный второй момент (П2) справедливо неравенство (задача 3)

к к

DEC* < Σ

щ.

(6)

Из него и формулы (5) следует, что

^офп) < Σ ν^ < Σ Jm (tf>)2.

3 = 1 3=1 V V '

Так как точки »|i и yi принадлежат Δ», то № \ ^ L/N — Ln~l^k.

Поэтому ϋφ(τιί) ^ L2k2n~2^k. Наконец, из равенства (4) выводим

оценку

JUL < Lkn-1'2-1'" = Cn"1'2"1".

Таким образом, порядок малости \ΏΪη меньше, чем порядок п~1^2

погрешности обычного метода Монте-Карло. Однако при к = 1

погрешность убывает со скоростью п-3/2, что медленнее скорости

сходимости п метода прямоугольников на гладких функциях.

Замечание. Для некоторого класса функций к переменных Холто-

ном и Соболем были построены (неслучайные) последовательности

«узлов», для которых погрешность имеет порядок lnfc η/η, что

на практике эквивалентно η

-1+ε

где ε > О сколь угодно мало.

Свойства, формулы и программы для их расчета содержатся в [74].

§ 4. Шар, вписанный в k-мерный куб

35

§4. ШАР, ВПИСАННЫЙ В А>МЕРНЫЙ КУБ

В многомерном случае при использовании метода Монте-Карло

могут возникнуть неожиданности, связанные с тем, что наша обычная

геометрическая интуиция может навести на неверное

представление о fc-мерных множествах.

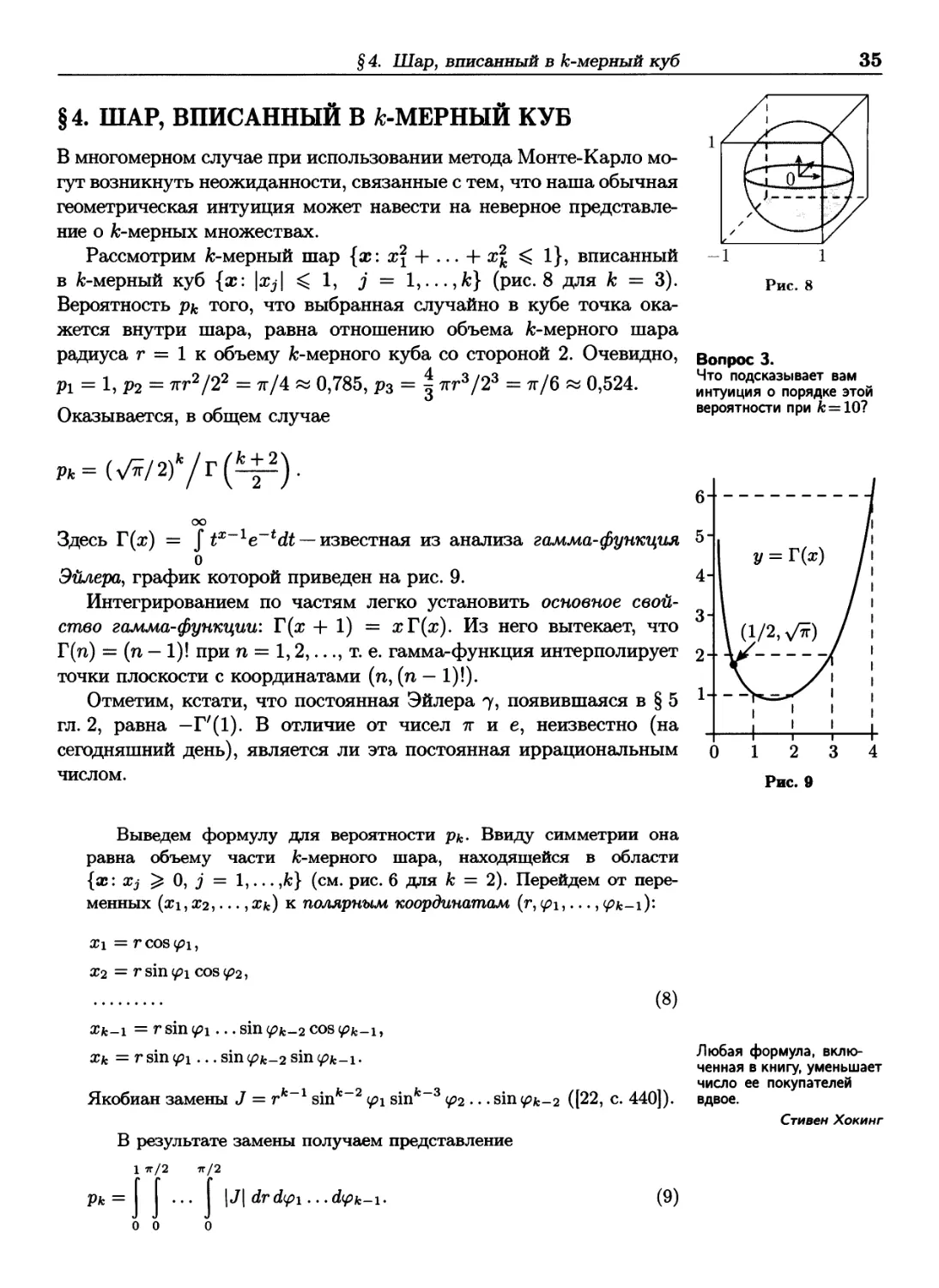

Рассмотрим fc-мерный шар {х: х\ + ... + х\ ^ 1}, вписанный

в fc-мерный куб {х: \xj\ ^ 1, j = Ι,.,.,Α:} (рис.8 для к = 3).

Вероятность рк того, что выбранная случайно в кубе точка

окажется внутри шара, равна отношению объема fc-мерного шара

радиуса г = 1 к объему fc-мерного куба со стороной 2. Очевидно, вопрос 3

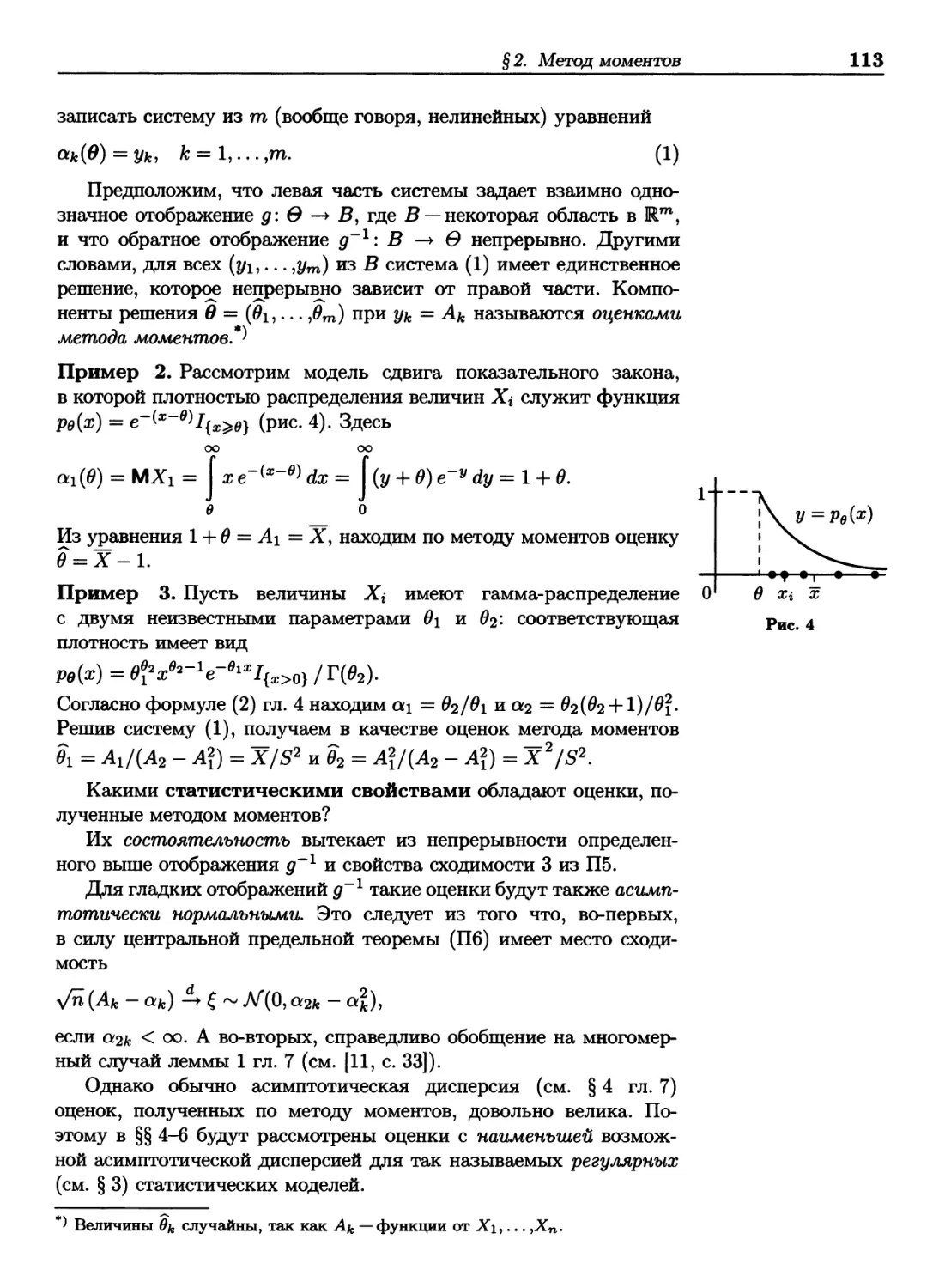

ft = hP2= «г*/*» = тг/4 « 0,785, р3 = | *г»/2» = π/6 « 0,524. Х^Гр^ой

Оказывается, в общем случае вероятности при к=10?

Рис. 8

Рк=Ш2)к/т{^).

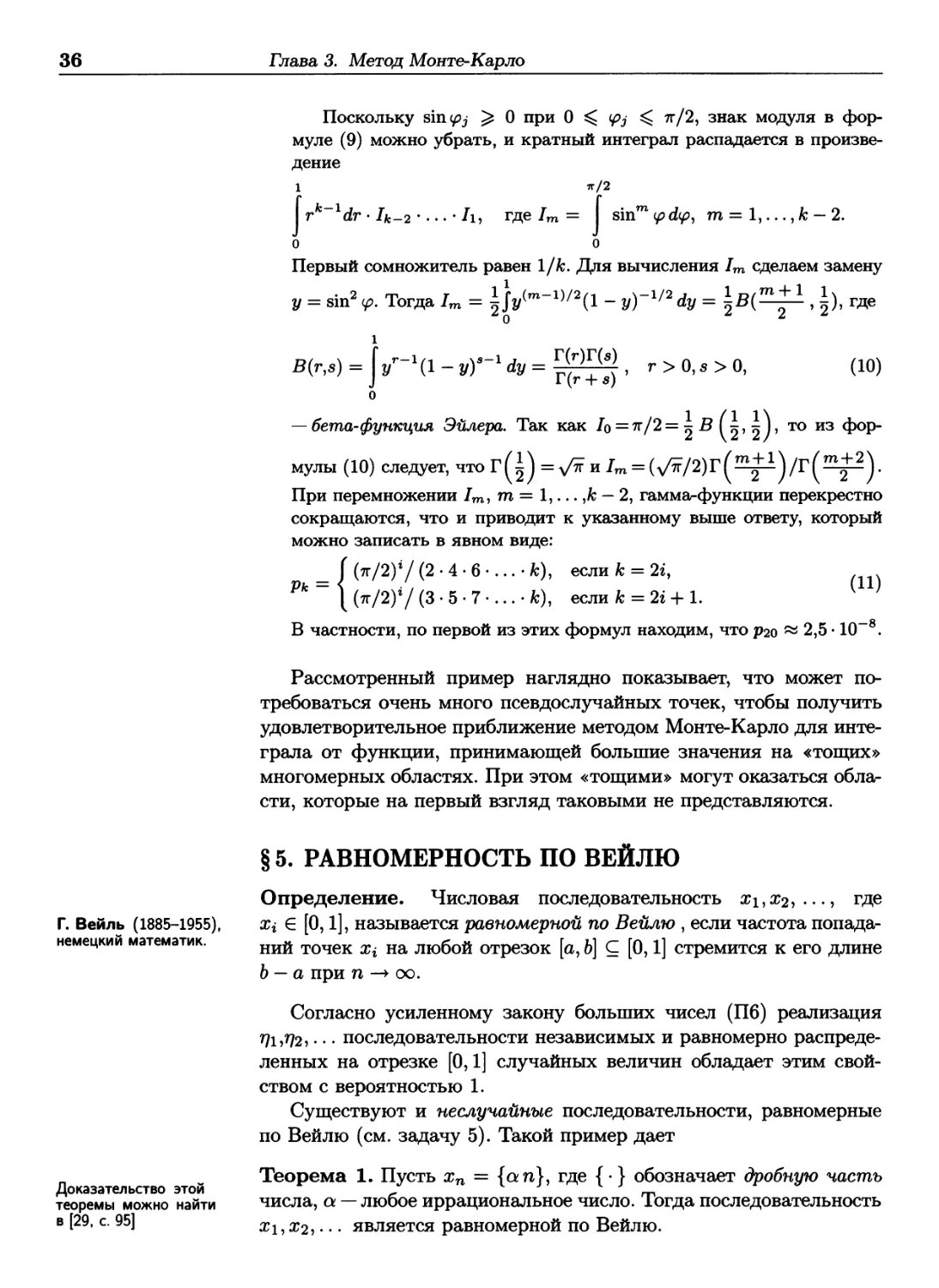

Здесь Т(х) = J 1х~1е~ь<И — известная из анализа гамма-функция

о

Эйлера, график которой приведен на рис. 9.

Интегрированием по частям легко установить основное свой-

ство гамма-функции: Г(х + 1) = хГ(х). Из него вытекает, что

Г(п) = (п — 1)! при η = 1,2,..., т. е. гамма-функция интерполирует

точки плоскости с координатами (η, (η — 1)!).

Отметим, кстати, что постоянная Эйлера η, появившаяся в § 5

гл. 2, равна —Г'(1). В отличие от чисел π и е, неизвестно (на

сегодняшний день), является ли эта постоянная иррациональным

числом.

Выведем формулу для вероятности р&. Ввиду симметрии она

равна объему части fc-мерного шара, находящейся в области

{х: Xj ^ 0, j = 1,... ,k} (см. рис. 6 для к = 2). Перейдем от

переменных (χι, Х2, · · ·,Хк) к полярным координатам (г, φι,..., φΐε-ι)'-

хх = rcos<£i,

Х2 = rsin<£i cos<^2,

(8)

Xk-i = r sin φι... sin <pfc_2 cos φ^ι,

Xk = r sin φι... sinφ^-τ. sin φι<-\-

„fc-l oi„fc-2

Якобиан замены J = r sin 2 <^i sin φ2 ... sin <^fc_2 ([22, с 440]). вдвое.

Pfc

В результате замены получаем представление

1 π/2 π/2

= ... |J| άτάφι...άφ^-i.

(9)

Любая формула,

включенная в книгу, уменьшает

число ее покупателей

Стивен Хокинг

36

Глава 3. Метод Монте-Карло

Г. Вейль (1885-1955),

немецкий математик.

Доказательство этой

теоремы можно найти

в [29, с. 95]

Поскольку sirnpj ^ 0 при 0 ^ φ3 ^ π/2, знак модуля в

формуле (9) можно убрать, и кратный интеграл распадается в

произведение

1 тг/2

rk~ldr · lfc_2 ·... · /ι, где Im = sinm φάφ, τη = 1,..., к — 2.

о о

Первый сомножитель равен 1/к. Для вычисления 1Ш сделаем замену

у = sin2 ψ. Тогда Im = i}i/—1)/2(l - у)~1/2 dy = \в(^±1, j), где

1

B(rJs)=\yr-\l-yy-Uy=^p^;, r>0,*>0, (10)

J Г(г -f s)

о

— бета-функция Эйлера. Так как То = π/2 = ο ^ ( о' о )' το из фор-

мулы (10) следует, что r(j) = ^и 7m = (0F/2)r(^±±)/r(^).

При перемножении /т, т = 1,... ,fc — 2, гамма-функции перекрестно

сокращаются, что и приводит к указанному выше ответу, который

можно записать в явном виде:

_ ί (π/2)7 (2.4·6·...·ϋ5), если к = 2»,

Рк ~ \ (π/2)7 (3 · 5 · 7 ·... · к), если к = 2г + 1.

(И)

В частности, по первой из этих формул находим, что рго ~ 2,5 · 10 8.

Рассмотренный пример наглядно показывает, что может

потребоваться очень много псевдослучайных точек, чтобы получить

удовлетворительное приближение методом Монте-Карло для

интеграла от функции, принимающей большие значения на «тощих»

многомерных областях. При этом «тощими» могут оказаться

области, которые на первый взгляд таковыми не представляются.

§5. РАВНОМЕРНОСТЬ ПО ВЕЙЛЮ

Определение. Числовая последовательность χχ,Χ2, ···> где

Xi Ε [0,1], называется равномерной по Вейлю , если частота

попаданий точек χι на любой отрезок [а, Ь] С [0,1] стремится к его длине

b — а при η —► оо.

Согласно усиленному закону больших чисел (П6) реализация

r/i ,7/2, · · · последовательности независимых и равномерно

распределенных на отрезке [0,1] случайных величин обладает этим

свойством с вероятностью 1.

Существуют и неслучайные последовательности, равномерные

по Вейлю (см. задачу 5). Такой пример дает

Теорема 1. Пусть хп = {an}, где {·} обозначает дробную часть