/

Похожие

Текст

СМЕТНОЕ ЦЕНООБРАЗОВАНИЕ

В СТРОИТЕЛЬСТВЕ

Петрозаводск

2017

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное

учреждение высшего образования

ПЕТРОЗАВОДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

СМЕТНОЕ ЦЕНООБРАЗОВАНИЕ

В СТРОИТЕЛЬСТВЕ

Учебное пособие для обучающихся по направлению

подготовки бакалавриата «Строительство»

Петрозаводск

Издательство ПетрГУ

2017

УДК 338.4

ББК 65.31

С502

Печатается по решению редакционно-издательского совета

Петрозаводского государственного университета

Печатается в рамках реализации Программы

развития опорного университета

Составители:

А. А . Кузьменков, Е. Г . Емельянова

Рецензенты:

А. Н. Петров, д-р техн. наук, заведующий кафедрой технологии

и организации строительства Института лесных, горных и строительных

наук ПетрГУ;

А. А . Шишкин, канд. экон. наук, старший научный сотрудник

Института экономики КарНЦ РАН

С502

Сметное ценообразование в строительстве : учебное

пособие для обучающихся по направлению подготовки

бакалавриата «Строительство» / [сост.: А. А . Кузьменков,

Е. Г. Емельянова] ; М-во образования и науки Рос. Федерации,

Федер. гос. бюджет. образоват. учреждение высш. образова-

ния Петрозавод. гос. ун-т.

—

Петрозаводск : Издательство

ПетрГУ, 2017. — 57 с. : ил., табл.

ISBN 978-5 -8021 -3100 -8

В учебном пособии систематизированы теоретические и практиче-

ские вопросы ценообразования и сметного нормирования в строитель-

стве. Пособие предназначено для обучающихся по направлению подго-

товки бакалавриата «Строительство».

УДК 338.4

ББК 65.31

© Кузьменков А. А., Емельянова Е. Г., 2017

ISBN 978-5 -8021-3100 -8

© Петрозаводский государственный

университет, 2017

3

Содержание

ВВЕДЕНИЕ...................................................... 4

1. ИСТОРИЯ ЦЕНООБРАЗОВАНИЯ В СТРОИТЕЛЬСТВЕ

ВРОССИЙСКОЙФЕДЕРАЦИИ............................. 7

2. ОСОБЕННОСТИ ЦЕНООБРАЗОВАНИЯ

ВСТРОИТЕЛЬСТВЕ....................................... 11

3. СМЕТНО-НОРМАТИВНАЯ БАЗА

ЦЕНООБРАЗОВАНИЯВСТРОИТЕЛЬСТВЕ............... 18

4. СТРУКТУРА СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА

ИСТРОИТЕЛЬНО-МОНТАЖНЫХРАБОТ ................ 22

5.МЕТОДЫЦЕНООБРАЗОВАНИЯ............................ 28

5.1.Общиеположения..........................................28

5.2.Базисно-индексныйметодрасчета...........................31

5.3.Ресурсныйметодрасчета ...................................42

6.ВИДЫСМЕТНОЙДОКУМЕНТАЦИИ........................... 51

СПИСОКЛИТЕРАТУРЫ......................................... 55

Введение

Повышение эффективности инвестиционно-строительной дея-

тельности является чрезвычайно актуальной задачей в современ-

ных российских условиях. С переходом отечественной экономи-

ки к рыночным механизмам регулирования значительно возросла

роль эффективных механизмов оценки стоимости инвестицион-

ных проектов. Инвесторы, застройщики, заказчики, а главное,

будущие собственники недвижимости придают все большее вни-

мание точности и достоверности сметных расчетов для более

объективного формирования инвесторских смет и договорных

цен с подрядными строительными организациями и поставщика-

ми материально-технических ресурсов. Значительно возросла

роль в проведении сметных расчетов на прединвестиционной и

предпроектной стадиях, а также на ранних стадиях проектирова-

ния. Показатели стоимости строительства служат основой для

расчета эффективности строительного производства и инвести-

ционных проектов в целом.

К числу первоочередных организационно-экономических за-

дач снижения затрат на разработку и реализацию инвестиционно-

строительных проектов относятся формирование современной

сметной нормативной базы ценообразования в соответствии с

требованиями рыночной экономики и соблюдение единого мето-

дического подхода к определению сметной стоимости строитель-

ства с учетом конструктивных и объемно-планировочных реше-

ний, отвечающих современным требованиям, а также применения

новых строительных материалов и технологий [2].

Особенности ценообразования в строительстве определяют

необходимость разработки и постоянной актуализации системы

сметного нормирования в строительстве [2].

Основные задачи системы сметного ценообразования в строи-

тельстве:

1. Разработка и постоянное пополнение с учетом новых про-

ектных решений и технологий полного набора современных

сметных норм и нормативов (элементных и укрупненных) по

всем отраслям и регионам, включая:

4

• объективно необходимые затраты в натуральных показателях

(человеко-часы, машино-часы, потребность в материальных ре-

сурсах) на выполнение всех возможных элементных видов работ;

• объективно необходимые затраты в натуральных показателях

на создание единицы мощности строительной продукции по объ-

ектам-представителям.

2. Разработка системы мониторинга текущих цен на основные

виды ресурсов по отраслям, регионам и предприятиям.

3. Создание достаточно точных механизмов прогнозных смет-

ных расчетов при определении стоимости строительства на пред-

проектной стадии, в составе обоснования инвестиций, базисного

проекта (конкурсной документации заказчика) и конкурсных

предложений подрядчиков и, как следствие, совершенствование

технологии формирования договорных цен [5].

Роль цены в развитии строительной сферы велика. От степени

ее совершенства и объективности зависят политика реальных ин-

вестиций, укрепление коммерческого расчета, оценка эффектив-

ности принимаемых инвестиционных решений и финансовой де-

ятельности предприятий и организаций [13].

Договорные (контрактные) цены формируются с учетом спро-

са и предложения на строительную продукцию, складывающихся

цен на рынке труда, конъюнктуры стоимости материальных ре-

сурсов, применяемых машин и оборудования, а также обеспече-

ния прибыли подрядной организации для расширенного воспро-

изводства [13].

Процесс формирования объективного уровня цен на строи-

тельную продукцию называется ценообразованием.

Без правильного решения проблемы ценообразования и уста-

новления обоснованных цен нельзя устранить многие недостатки

в планировании производства, усилить экономическое стимули-

рование, обеспечить условия для рентабельной работы строи-

тельных организаций и в конечном итоге повышение эффектив-

ности капитальных вложений [2].

В учебном пособии изложены теоретические основы ценооб-

разования в строительстве и его особенности, приведена методи-

ческая и нормативная база определения стоимости строительной

5

продукции. Подробно рассмотрен состав сметной стоимости

строительно-монтажных работ, порядок составления основных

видов сметной документации.

Необходимость подготовки учебного пособия и его актуаль-

ность обусловлены постоянными изменениями в системе ценооб-

разования в строительстве в Российской Федерации.

6

1. История ценообразования в строительстве

в Российской Федерации

В России первый опыт производственного нормирования в

строительстве относится к 1811—1812 гг., когда были разработа-

ны «Урочные реестры по части гражданского строительства и по

военным работам». Эти документы содержали нормы расхода ра-

бочей силы, транспортных средств и материалов. Впоследствии

для уточнения «Урочных реестров» проводились нормативные

наблюдения и на основе их результатов, а также статистических

данных в 1832 г. был издан общий нормативный сборник «Уроч-

ное положение на все общие работы, производящиеся при крепо-

стях, государственных зданиях и гидротехнических сооружени-

ях» [3].

«Урочное положение» неоднократно пересматривалось с це-

лью его уточнения, а главным образом, снижения норм. В 1869 г.

оно было утверждено правительством. Нормативного документа

такого уровня, регулирующего организацию и экономику строи-

тельного производства, на тот момент не имела ни одна страна

мира [3].

После Октябрьской революции в 20-х гг. прошлого века было

сделано несколько попыток приспособить «Урочное положение»

к новым условиям, а затем проведен коренной его пересмотр и из-

дан новый по форме и содержанию нормативный сборник — «Свод

производственных строительных норм» (1927—1930 гг.) [3].

Значительные изменения в области сметного нормирования

произошли в 1955—1956 гг., когда в состав строительных норм и

правил (СНиП) вошли сметные нормы и правила (СНиП IV). В

составе СНиП IV были представлены элементные сметные нормы

(ЭСН) на строительные конструкции и работы. Разрабатывались

они с использованием принципов укрупнения и усреднения. То-

гда же были введены среднерайонные сметные цены на эксплуа-

тацию строительных машин, на строительные материалы и кон-

струкции, на перевозки грузов. На основе элементных сметных

норм и цен на ресурсы были составлены сборники единых район-

ных единичных расценок на строительные работы (ЕРЕР). Для

определения стоимости монтажных работ были разработаны цен-

7

ники на монтаж оборудования. Таким образом, была сформиро-

вана государственная сметно-нормативная база ценообразования

в строительстве. В конце 50-х

—

начале 60-х гг . на основе ЭСН и

ЕРЕР приступили к разработке укрупненных сметных нормати-

вов: укрупненных сметных норм (УСН), укрупненных расценок

(УР), а затем прейскурантных цен на здания и сооружения

(ПРЗС) [16].

СНиП неоднократно пересматривались, совершенствовались и

в наиболее системном виде правила определения сметной стои-

мости строительства были представлены в СНиП IV-84. В 16 гла-

вах были объединены все существовавшие ранее самостоятельно

сметные нормативы, в том числе элементные сметные нормы на

строительные конструкции и работы (ЭСН-84), сметные цены на

ресурсы, единые районные единичные расценки на строительные

работы (ЕРЕР-84), расценки на монтаж оборудования (РМО-84),

нормы лимитированных затрат, укрупненные сметные нормы и

др. [4].

Уникальная по содержанию и объему (более 300 тысяч норм и

цен) сметно-нормативная база в составе СНиП IV-84 являлась

результатом колоссального опыта сметного нормирования, зна-

ний и труда специалистов многих научно-исследовательских и

проектных институтов и могла быть создана только в условиях

централизованного планового хозяйства. В то же время она не

удовлетворяла интересы строительных организаций. Жестко ре-

гламентированные на общесоюзном уровне нормы и цены, разра-

ботанные методами усреднения, не позволяли учесть конкретные

условия производства работ. Государственная экономическая по-

литика, направленная на ограничение уровня сметной стоимости

строительства, стимулировала искусственное занижение сметных

затрат: на заработную плату рабочих, на эксплуатацию строи-

тельных машин, нормы плановых накоплений и др. [4].

В период либерализации экономики (в 90-е гг.) на смену жест-

кому государственному регулированию сметного ценообразова-

ния в строительстве пришла система свободных (договорных)

цен, формируемых совместно заказчиком и подрядчиком. Но

чтобы прийти к соглашению о цене, стороны должны руковод-

8

ствоваться единым подходом к определению стоимости строи-

тельства. Поэтому и в этих условиях сохранилась необходимость

регулирования ценообразования в строительстве как в части ме-

тодики составления смет, так и системы сметных нормативов [3].

Начиная с 1992 г. эту работу проводил Госстрой России вна-

чале в форме рекомендательных писем, а затем в виде системы

нормативных документов. Новые подходы к ценообразованию в

строительстве получили отражение в «Своде правил по определе-

нию стоимости строительства в составе предпроектной и проект-

но-сметной документации» (СП 81-01-94). Он явился основопола-

гающим методическим документом по ценообразованию в строи-

тельстве, определяющим его (

ценообразования) цели и

принципы, структуру сметных нормативов, порядок определения

стоимости строительства. Положения «Свода правил» были конкре-

тизированы в «Методических указаниях по определению стоимо-

сти строительной продукции на территории Российской Федера-

ции» (МДС 81-1 .99), в которых устанавливался порядок разработ-

ки сметной документации и определения сметных цен на ресурсы

[3].

В 2004 г. «Свод правил» и «Методические указания» были заме-

нены «Методикой определения стоимости строительной продукции

на территории Российской Федерации» (МДС 81-35.2004). Мето-

дика включила в себя как общие положения по ценообразованию

и сметному нормированию, так и конкретные рекомендации по

составлению всех форм сметной документации на разные виды

работ [3].

Наряду с методикой действуют постоянно обновляемые мето-

дические указания, рекомендации и письма правительственных

органов по отдельным, более частным вопросам ценообразования

в строительстве, определению сметных цен на ресурсы, разработ-

ке и применению элементных сметных норм и единичных расце-

нок, нормированию накладных расходов и сметной прибыли и др.

[3].

Если в «переходные» годы (90-е гг. XX в.) развитие сметного

нормирования было направлено на разработку ресурсных сметных

норм и укрупненных показателей в ценах 1991 г., востребован-

9

ных ввиду распространенности ресурсного метода составления

смет, то к концу десятилетия, в связи с достижением относитель-

ной стабилизации цен в строительстве, сложились предпосылки к

переходу на новую сметно-нормативную базу 2001 г. Ее содер-

жание и этапы перехода были определены Госстроем России, а в

разработке приняли участие ряд проектных и научных организа-

ций, региональные центры и координационный центр по ценооб-

разованию в строительстве [3].

Новые сметные нормативы создавались с учетом многолетне-

го опыта сметного нормирования. В соответствии с программой

формирования новой сметно-нормативной базы были созданы

«Государственные элементные сметные нормы» (ГЭСН-2001)

и «Федеральные единичные расценки» (ФЕР-2001) на строитель-

ные, монтажные, специальные строительные и пусконаладочные

работы, нормативы лимитированных (накладных расходов, смет-

ной прибыли, временных зданий и сооружений и др.) и прочих

затрат. На базе единой методологии и государственной системы

элементных сметных норм в основном разработаны «Территори-

альные единичные расценки» (ТЕР-2001) [4].

Регулирование вопросов ценообразования в субъектах Феде-

рации осуществляют Региональные центры по ценообразованию

в строительстве (РЦЦС) [3].

10

2. Особенности ценообразования в строительстве

Ценообразование в строительстве — это механизм образова-

ния стоимости услуг и материалов на строительном рынке. Поли-

тика ценообразования в строительстве как часть общей ценовой

политики базируется на общих для всех отраслей принципах

ценообразования. Цена — это экономическая категория и ин-

струмент развития отрасли, представляющая собой денежное вы-

ражение стоимости единицы строительной продукции [15].

Одним из наиболее важных экономических показателей, ха-

рактеризующих положение фирмы, является цена на товары,

услуги и продукцию. Все основные показатели производственной

деятельности фирмы (объем капитальных вложений, себестои-

мость продукции, производительность труда, фондоемкость и

др.) связаны с ценами и зависят от них. В инвестиционно-

строительной деятельности цена выступает в качестве основы

для планирования и финансирования капитальных вложений,

расчета эффективности инвестиционных проектов, организации

внутрипроизводственных экономических отношений, оценки

итогов деятельности фирмы, исчисления экономического эффек-

та от внедрения новой техники [15].

Влияние цены на развитие строительного производства и по-

вышение его эффективности определяется ее функциями. Глав-

ная функция цены — это количественное выражение стоимости

создаваемой строительной продукции. Таким образом, цена

определяет затраты общественно необходимого труда по органи-

зации материальных процессов и финансовых операций. Помимо

этого, она выполняет стимулирующую функцию по снижению

трудовых, материальных и денежных затрат в строительстве и

повышению его эффективности.

На формирование цен влияют ряд факторов, которые пред-

ставлены на рис. 1 .

Первые два фактора учитываются при ценообразовании. Тре-

тий фактор реализуется в зависимости от целей ценообразования

фирмы (ценовой политики фирмы) [15].

11

При установлении цен на строительную продукцию организа-

ция должна определить цели ценообразования (рис. 2).

Рис. 1 . Факторы, влияющие на установление цены [15, с. 26]

Рис. 2 . Цели ценообразования [15, с. 26]

В строительстве ценообразование имеет общие для всех от-

раслей принципы и единый методический подход. В условиях

рынка оно проходит шесть основных этапов (рис. 3) [4].

Обеспечение определенного размера прибыли

Ц

е

л

и

ц

е

н

о

о

б

р

а

з

о

в

а

н

и

я

Обеспечение определенного объема продаж

Сохранение существующего положения фирмы

Вытеснение конкурентов

Внедрение на рынке новой продукции

Завоевание лидерств по показателям качества

Издержки на изготовление и сбыт продукции

Ф

а

к

т

о

р

ы

,

в

л

и

я

ю

щ

и

е

н

а

у

с

т

а

н

о

в

л

е

н

и

е

ц

е

н

ы

Конъюнктура целевого рынка и соотношение

спроса и предложения на товар фирмы

Ценовая политика фирмы

12

Рис. 3 . Этапы процесса ценообразования [15, с. 27]

На первом этапе цена выступает как переменный фактор, ока-

зывающий прямое воздействие на выручку от продажи товаров,

структуру производства, методы работы и т. п. При расчете цены

на данном этапе перед предприятием ставиться задача определе-

ния целей, которых оно хочет добиться при этой цене [15].

На втором этапе цена и спрос находятся в обратной зависимо-

сти. Оценивается эластичность спроса по цене, в предположении,

что спрос определяет максимальную цену [15].

На третьем этапе уделяют внимание рассмотрению издержек

производства (постоянные, переменные, валовые издержки при

различных объемах выпуска), что позволяет определить мини-

мальную цену товара. В данном случае цена должна покрывать

все издержки и обеспечивать нормальную прибыль [15]

На четвертом этапе, определив разницу между максимальной

ценой, определяемой спросом, и минимальной ценой, определяе-

мой издержками, предприятие принимает решение об уровне це-

ны посредством анализа цен и качества товаров конкурентов,

определения положения и преимуществ своего товара по отно-

шению к аналогам конкурентов. Тогда в результате сравнения

можно ориентироваться на более высокую цену или более низ-

кую [15].

На пятом этапе происходит непосредственное определение

цены. Определить цену можно различными методами, способами.

Выбор зависит от целей предприятия, от особенностей товара,

О

п

р

е

д

е

л

е

н

и

е

о

б

ъ

е

к

т

а

ц

е

н

о

о

б

р

а

з

о

в

а

н

и

я

У

с

т

а

н

о

в

л

е

н

и

е

д

о

г

о

в

о

р

н

о

й

ц

е

н

ы

В

ы

б

о

р

м

е

т

о

д

о

в

ц

е

н

о

о

б

р

а

з

о

в

а

н

и

я

А

н

а

л

и

з

ц

е

н

к

о

н

к

у

р

е

н

т

о

в

А

н

а

л

и

з

и

з

д

е

р

ж

е

к

п

р

о

и

з

в

о

д

с

т

в

а

И

с

с

л

е

д

о

в

а

н

и

е

с

п

р

о

с

а

и

п

р

е

д

л

о

ж

е

н

и

я

13

финансового состояния, и поэтому предприятия стремятся вы-

брать такой метод, который позволяет более правильно опреде-

лить цену на конкретный товар [15].

На последнем, завершающем, этапе, основываясь на выбран-

ном методе, определяется исходный уровень цены [15].

На этом этапе определяется окончательный уровень цены с

оформлением соответствующих документов. При определении

цены необходимо учитывать интересы производителя и потреби-

теля. При таком подходе, в условиях конкуренции формируется

уровень цен выгодный и той и другой стороне. Именно такие ры-

ночные цены становятся ориентиром для формирования других

цен на аналогичные товары, хотя последние могут отличаться с

учетом дополнительных ценообразующих факторов [15].

Ценообразование — важнейший инструмент регулирования

взаимоотношений между субъектами хозяйствования, от умелого

использования которого зависит их экономическое благополучие.

Действовавшая ранее система ценообразования в строительстве

была основана на фиксированных (неизменных, как правило, в

течение 10—15 лет) оптовых ценах, тарифах на применяемую в

строительстве продукцию, которая, в основном, отвечала требо-

ваниям директивного планирования, была ориентирована на со-

хранение стабильного уровня сметных цен в строительстве и не

требовала уточнения сметной документации вследствие текущих

изменений ценовых факторов. Соответственно такая система по-

казала несостоятельность в условиях рыночной экономики [15].

Цена — это отпускная стоимость товара (продукции, работы,

услуги), стоимость товара в денежном выражении. Цена зависит

от таких факторов, как величина затрат, средняя норма прибыли

и рентабельности производства, соотношение спроса и предло-

жения на конкретный товар, покупательная способность нацио-

нальной валюты и т. д . [15].

Механизм ценообразования в строительстве имеет специфиче-

ские особенности, что обусловлено индивидуальным характером

строящихся зданий и сооружений, существенной зависимостью

стоимости от конкретных условий строительства. В силу этого

данные обстоятельства не позволяют установить единые отпуск-

ные цены на строительную продукцию, как это делается в других

14

отраслях народного хозяйства. Поэтому цена на строительную

продукцию в основном рассчитывается индивидуально на основе

сметной документации, в соответствии с объемами работ, мето-

дами технологии производства и единичных расценок на отдель-

ные виды работ [15].

Индивидуальный характер строительной продукции и условия

взаимодействия в инвестиционном процессе основных участни-

ков строительного процесса учтены в механизме ценообразова-

ния в строительстве. Специфические особенности ценообразова-

ния представлены на рис. 4 [15].

Рис. 4 . Особенности ценообразования в строительстве [15, с. 29]

При определении цены на строительную продукцию в основ-

ном используются три формы цен: прейскурантные оптовые це-

ны; максимальные и договорные. Прейскурантная цена — это

цена, основанная на общественно необходимых затратах труда и

утвержденная государством. Это «твердая» цена, действующая в

В формировании цены на строительную продукцию

одновременно участвуют проектировщик, заказчик

подрядчик

О

с

о

б

е

н

н

о

с

т

и

ц

е

н

о

о

б

р

а

з

о

в

а

н

и

я

в

с

т

р

о

и

т

е

л

ь

с

т

в

е

Характер строящихся зданий и сооружений

Стоимость строительной продукции зависит

от местных условий строительства

Длительность производственного цикла

строительного процесса

Высокая материалоемкость строительной продукции

Стоимость строительной продукции определяется

сметой, составляемой на основе проекта, сметных

норм и других данных

15

виде прейскурантов на типовые здания и сооружения и на укруп-

ненные элементы строительства. Под влиянием научно -

технического прогресса и взаимоотношений в обществе данные

цены периодически пересматриваются. Максимальная цена —

это лимитная сметная цена отдельных зданий, сооружений и их

комплексов: предприятий, массивов, поселков и т. п. Ее уровень

во многом определяется проектными организациями и утвержда-

ется министерствами и ведомствами, выдавшими задание на про-

ектирование. В процессе рабочего проектирования лимитные це-

ны подлежат снижению [15].

Рассчитанная сметная стоимость не всегда является оконча-

тельной стоимостью строительной продукции и может отличать-

ся от сметной стоимости в сторону превышения в результате дей-

ствия ряда рыночных факторов (фактор времени, фактор риска).

Поэтому окончательная стоимость строительной продукции в

первую очередь определяется договорной ценой, которая учиты-

вает вышеперечисленные факторы [15].

Договорная цена может быть твердой (окончательной) или от-

крытой, уточняемой по условиям договора в ходе строительства

[15].

Твердая (фиксированная) цена является более приемлемой как

для заказчика, так и для подрядчика. При этом следует отметить,

что инвестора больше интересует не стоимость строительства, а

результат инвестиционно-строительного проекта [15].

Свободная (договорная) цена на строительную продукцию

обеспечивает подрядчику возврат затрат в полном объеме и при-

читающуюся прибыль в размере обусловленной нормы, а инве-

стору (заказчику) — определение объема инвестиций на строи-

тельство объекта [15].

Основой для установления договорных цен должны являться

сметные расчеты или расчетная стоимость строительства, опре-

деляемая в составе технико-экономического обоснования и тех-

нико-экономического расчета [15].

Проектные организации на основе системы нормативов и цен

составляют сметные расчеты (сметы), а также определяют стои-

мость проектно-изыскательских работ [15].

16

Подрядные организации определяют для себя стоимость стр о-

ительно-монтажных работ и реализуют по этой стоимости работы

с учетом прочих лимитированных затрат [15].

Заказчик оплачивает строительную продукцию по стоимости,

которая

включает стоимость строительства,

проектно-

изыскательские работы (с учетом затрат на экспертизу проектно-

сметной документации), затраты на подготовку кадров [15].

Сметная стоимость объекта — это цена отдельного объекта,

определяемая сметой, составленной на основе проекта [15].

Цена строительной продукции — полная сметная стоимость,

определяемая сводным сметным расчетом (

строительно-

монтажные работы, затраты на приобретение оборудования, ин-

струмента, инвентаря и другие затраты, необходимые для функ-

ционирования объекта) [8].

В процессе ценообразования в строительстве расчет цены

происходит на двух этапах: проектирование и строительство. На

первом этапе определяется предварительная [базисная цена, цена

инвестора (заказчика), договорная, контрактная и т. п.] цена, ко-

торая используется в договорных отношениях. При этом могут

использоваться как различные укрупненные показатели (УСП,

прейскуранты на потребительскую единицу и др.), так и сметные

нормы, и цены. На данном этапе роль государства выражается в

юридической регламентации процедур заключения контрактов,

особенно в тех случаях, когда строительство финансируется из

бюджетных источников. Поэтому есть смысл в централизации и

обобщении нормативной базы, используемой на этом этапе [8].

На втором этапе — этапе строительства — определяется фак-

тическая цена (цена предложения, цена реализации) и использу-

ется нормативная база конкретной подрядной организации (фир-

менные нормативы). Причем подрядчик имеет право использо-

вать ресурсный метод для формирования стоимости работ [8].

Одна из специфических особенностей ценообразования в

строительстве заключается в том, что нормативы (как государ-

ственные, так и предприятия) устанавливаются по видам работ на

отдельные элементы цены [8].

17

3. Сметно-нормативная база ценообразования

в строительстве

Действующая система ценообразования и сметного нормиро-

вания в строительстве включает в себя государственные сметные

нормативы и другие сметные нормативные документы (в даль-

нейшем — сметные нормативы), необходимые для определения

сметной стоимости строительства [6].

Сметное нормирование — это система технических, органи-

зационных и экономических методов определения затрат време-

ни, трудовых и материально-технических ресурсов на производ-

ство строительно-монтажных работ с целью разработки и обос-

нования сметных норм и нормативов.

Сметные нормативы — это обобщенное название комплекса

сметных норм, расценок и цен, объединяемых в отдельные сбор-

ники. Вместе с правилами и положениями, содержащими необ-

ходимые требования, они служат основой для определения смет-

ной стоимости строительства [9].

Под сметной нормой рассматривается совокупность ресурсов

(затрат труда работников строительства, времени работы строи-

тельных машин, потребности в материалах, изделиях и конструк-

циях и т. п .), установленная на принятый измеритель строитель-

ных, монтажных или других работ [6].

Главной функцией сметных норм является определение нор-

мативного количества ресурсов, минимально необходимых и до-

статочных для выполнения соответствующего вида работ, как

основы для последующего перехода к стоимостным показателям.

Сметные нормативы в сторону уменьшения не корректируют-

ся, поскольку они разрабатываются на основе принципа усредне-

ния с минимизацией расхода всех необходимых ресурсов [9].

Сметными нормами и расценками предусмотрено производ-

ство работ в нормальных (стандартных) условиях, не осложнен-

ных внешними факторами. При производстве работ в особых

условиях: стесненности, загазованности, вблизи действующего

оборудования, в районах со специфическими факторами (высо-

когорность и др.) к сметным нормам и расценкам применяются

18

коэффициенты, приводимые в общих положениях к соответству-

ющим сборникам нормативов и расценок [9].

В соответствии с МДС 81-35.2004 сметные нормативы под-

разделяются на следующие виды:

—

государственные сметные нормативы — ГСН;

—

отраслевые сметные нормативы — ОСН;

—

территориальные сметные нормативы — ТСН;

—

фирменные сметные нормативы — ФСН;

—

индивидуальные сметные нормативы — ИСН [8].

Государственные, производственно-отраслевые, территори-

альные, фирменные и индивидуальные сметные нормативы обра-

зуют систему ценообразования и сметного нормирования в стро-

ительстве [9].

К государственным сметным нормативам относятся сметные

нормативы, входящие в состав 8-й группы подгрупп 81, 82 и 83

«Документы по экономике» [9].

К отраслевым сметным нормативам относятся сметные норма-

тивы, введенные для строительства, осуществляемого в пределах

соответствующей отрасли [9].

К территориальным сметным нормативам относятся сметные

нормативы, введенные для строительства, осуществляемого на

территории соответствующего субъекта Российской Федерации

[9].

Территориальные сметные нормативы предназначены для ор-

ганизаций, осуществляющих строительство или капитальный ре-

монт на территории соответствующего субъекта Российской Фе-

дерации, независимо от их ведомственной подчиненности и ис-

точников финансирования исполняемых работ [9].

К фирменным сметным нормативам или собственной норма-

тивной базе пользователя относятся сметные нормативы, учитыва-

ющие реальные условия деятельности конкретной организации —

производителя работ. Как правило, эта нормативная база основы-

вается на нормативах государственного, отраслевого или терри-

ториального уровня с учетом особенностей и специализации под-

рядной организации [9].

19

В случае отсутствия в действующих сборниках сметных норм

и расценок отдельных нормативов по предусматриваемым в про-

екте технологиям работ допускается разработка соответствую-

щих индивидуальных сметных норм и единичных расценок, ко-

торые утверждаются заказчиком (инвестором) в составе проекта

(рабочего проекта). Индивидуальные сметные нормы и расценки

разрабатываются с учетом конкретных условий производства ра-

бот со всеми усложняющими факторами [9].

Применение фирменных и индивидуальных сметных норма-

тивов для определения стоимости строительства, финансирова-

ние которого производится с привлечением средств федерального

бюджета, рекомендуется после их согласования с соответствую-

щим уполномоченным федеральным органом исполнительной

власти в области строительства [9].

Сметные нормативы подразделяются на элементные и укруп-

ненные.

К элементным сметным нормативам относятся государ-

ственные элементные сметные нормы (ГЭСН-2001) и индивиду-

альные элементные сметные нормы, а также нормы по видам ра-

бот.

К укрупненным сметным нормативам относятся:

—

сметные нормативы, выраженные в процентах, в т. ч.:

–

нормативы накладных расходов,

–

нормативы сметной прибыли,

–

сметные нормы дополнительных затрат при производстве

строительно-монтажных работ в зимнее время,

–

сметные нормы затрат на строительство временных зданий и

сооружений,

–

индексы изменения стоимости строительно-монтажных и

проектно-изыскательских работ, устанавливаемые к базовому

уровню цен,

–

нормативы затрат на содержание службы заказчика (техни-

ческого надзора);

—

укрупненные сметные нормативы и показатели, в т. ч.:

–

укрупненные показатели базисной стоимости строительства

(УПБС),

20

–

укрупненные показатели базисной стоимости по видам работ

(УПБС ВР),

–

сборники показателей стоимости на виды работ (сборники

ПВР),

–

укрупненные ресурсные нормативы (УРН) и укрупненные

показатели ресурсов (УПР) по отдельным видам строительства,

–

укрупненные показатели сметной стоимости (УПСС),

–

прейскуранты на потребительскую единицу строительной

продукции (ППЕ),

–

прейскуранты на строительство зданий и сооружений,

–

сметные нормы затрат на оборудование и инвентарь обще-

ственных и административных зданий (НИАЗ),

–

сметные нормы затрат на инструмент и инвентарь производ-

ственных зданий (НИПЗ),

–

показатели по объектам-аналогам;

—

другие нормативы [9].

21

4. Структура сметной стоимости строительства

и строительно-монтажных работ

Сметная стоимость строительства — это сумма денежных

средств, необходимых для осуществления строительства и опре-

деляемых сметными расчетами на основе проектных данных и

сметно-нормативной базы [1].

Проект — это комплекс инженерных решений, оформленных

в виде комплекта инженерно-экономических документов, расче-

тов, позволяющих судить о целесообразности и качестве будуще-

го здания или сооружения.

Сметная стоимость строительства (реконструкции и капиталь-

ного ремонта) состоит из следующих частей:

—

стоимость строительных (ремонтно-строительных) работ;

—

стоимость работ по монтажу оборудования (монтажные ра-

боты);

—

стоимость оборудования, мебели, инвентаря;

—

прочие затраты [1].

Строительные работы подразделятся на общестроительные,

специальные и санитарно-технические.

К общестроительным работам относят земляные, каменные,

бетонные, монтаж строительных конструкций, устройство полов,

кровель, а также отделочные работы [1].

Специальными работами считаются буровзрывные, санитарно-

технические, электротехнические и некоторые другие работы [1].

Монтажные работы — это работы по установке (монтажу)

оборудования и прокладке устройств, связанных с оборудовани-

ем, монтажу технологических металлоконструкций, конструк-

тивно относящихся к оборудованию, и другие монтажные работы

[1].

Стоимость оборудования, мебели и инвентаря включает стои-

мость их приобретения (изготовления) и доставки на приобъект-

ный склад всего комплекса в целом [1].

К прочим затратам относят расходы, не вошедшие в стоимость

предыдущих затрат: отвод земельного участка, разбивка основ-

ных осей зданий и сооружений, средства на организацию и про-

22

ведение подрядных торгов (тендеров), проектно-изыскательские

работы, технический и авторский надзор, экспертиза проектной и

сметной документации, прочие затраты по основной деятельно-

сти подрядных организаций, включаемые в стоимость подрядных

работ [1].

В экономике под структурой понимается процентное соотно-

шение отдельных составляющих к общему итогу [1].

Структура сметной стоимости строительства в целом за по-

следние годы следующая:

—

стоимость строительных работ — 63 %;

—

стоимость монтажных работ — 4,5 %;

—

стоимость оборудования, мебели, инвентаря — 18 %;

—

стоимость прочих затрат — 14,5 %;

—

итого — 100 % [1, с. 37].

Как видим, наибольшую долю в структуре сметной стоимости

строительства занимает стоимость строительных работ. При со-

вершенствовании технологической структуры капитальных вло-

жений (инвестиций) такое положение считается неудовлетвори-

тельным, поскольку в условиях рыночной экономики и научно-

технического прогресса следует увеличивать долю затрат на но-

вое оборудование за счет снижения издержек производства по

другим составляющим, в первую очередь себестоимость строи-

тельных работ как наиболее пассивной части в данной структуре

[1].

Сметная стоимость строительно-монтажных работ (Ссмр)

по методам расчета и экономическому содержанию в основном

состоит из прямых затрат (ПЗ), накладных расходов (НР) и смет-

ной прибыли (СП) [9].

Прямые затраты непосредственно (напрямую) связаны с вы-

полнением определенного объема работ. Поэтому их величина

определяется прямым счетом и зависит от объемов работ, необ-

ходимых ресурсов, сметных норм и цен на ресурсы. В сумму

прямых затрат входят:

—

стоимость строительных материалов, деталей и конструк-

ций (далее — материалы, М);

—

затраты на оплату труда рабочих-строителей (ЗС);

23

—

расходы на эксплуатацию строительных машин и механиз-

мов (ЭМ), включая оплату труда рабочих-машинистов [13].

Отсюда вытекает формула прямых затрат:

ПЗ=М+ЗС+ЭМ.

(1)

Прямые затраты на единицу измерения работы называются

единичной расценкой и приводятся в сборниках ФЕР, ТЕР и др.

[13].

В сметном деле оплата труда рабочих в составе прямых затрат

учитывает все расходы на оплату труда производственных рабо-

чих, непосредственно занятых на строительных работах, включая

выплаты компенсационного и стимулирующего характера за

неотработанное время в соответствии с трудовым законодатель-

ством (т. е . дополнительная заработная плата) [13].

Заработная плата рабочих, выполняющих не капитальные ра-

боты (возведение и разборка временных не титульных зданий и

сооружений, благоустройство строительных площадок, подго-

товка объектов к сдаче в эксплуатацию и т. п.), учитывается в со-

ставе накладных расходов [13].

В сметную стоимость материалов входят затраты не только на

их приобретение, но и расходы, связанные с предварительной

заготовкой некоторых материалов и конечной доставкой на стро-

ительную площадку [13].

Стоимость эксплуатации машин включает затраты, предусмот-

ренные сметными нормами и расценками (амортизационные отчис-

ления, стоимость горюче-смазочных материалов и др., а также опла-

та труда рабочих, управляющих машинами) [13].

Единичные расценки приводятся в сборниках ФЕР и ТЕР. В ФЕР

они составлены «закрытыми», т. е. с учетом стоимости материалов,

наиболее типичных для выполнения данного вида работ. В сбор-

никах ТЕР расценки, как правило, являются «открытыми», без

учета стоимости основных материалов (песок, щебень, растворы,

бетоны, сборные бетонные, железобетонные изделия и др.), сто-

имость которых дополнительно расценивается в локальных сме-

тах [13].

24

Накладные (косвенные) расходы в отличие от прямых за-

трат связаны с обеспечением общих условий производства строи-

тельных и монтажных работ и деятельности подрядных органи-

заций. Они учитывают административно-хозяйственные расходы,

расходы на обслуживание работников строительства, расходы на

организацию работ на строительных площадках и прочие наклад-

ные расходы [13].

Административно-хозяйственные расходы связаны с

управлением производства при строительстве объектов. Они

включают: расходы на оплату труда работников аппарата управ-

ления, линейного персонала, рабочих хозяйственного обслужива-

ния; отчисления на социальные нужды; почтово-телеграфные,

типографские, канцелярские и представительские расходы; рас-

ходы на эксплуатацию и содержание зданий, сооружений и по-

мещений, занимаемых административно-хозяйственным персо-

налом; расходы на эксплуатацию и содержание служебного лег-

кового автотранспорта; расходы на служебные командировки,

оплату услуг банков и аудиторских фирм; отчисления на содер-

жание вышестоящей организации и другие расходы, связанные с

управленческой деятельностью [10].

К расходам на обслуживание работников строительства

относятся: затраты на подготовку и переподготовку кадров; от-

числения на социальные нужды от фонда оплаты труда рабочих,

учтенных в прямых затратах; расходы по обеспечению санитар-

но-гигиенических и бытовых условий; расходы на охрану труда и

технику безопасности [10].

Расходы на организацию работ на строительных пло-

щадках охватывают: износ и расходы, связанные с ремонтом,

содержанием и разборкой временных (не титульных) сооруже-

ний, приспособлений и устройств; износ и расходы по ремонту

инструментов и производственного инвентаря, используемых

в производстве строительных работ, учитываемых в установлен-

ном порядке; износ и расходы, связанные с ремонтом, содержа-

нием и разборкой временных сооружений, приспособлений

и устройств; расходы на содержание пожарной и сторожевой охра-

ны; расходы по нормативным и геодезическим работам; расходы,

25

связанные с изобретательством и рационализаторством; расходы

по проектированию производства работ и содержанию производ-

ственных лабораторий; расходы по содержанию и благоустрой-

ству строительных площадок, подготовке объектов к сдаче и дру-

гие расходы [10].

Прочие накладные расходы учитывают амортизацию по не-

материальным активам; платежи по обязательному страхованию

имущества строительной организации и отдельных категорий

работников; расходы на рекламу; платежи по кредитам банков в

пределах норм, установленных законодательством [10].

К накладным расходам также относятся: налоги, сборы, пла-

тежи, отчисления в отраслевые и межотраслевые внебюджетные

фонды, производимые в соответствии с порядком, установлен-

ным законодательством; расходы, возмещаемые заказчиками

строек за счет прочих капитальных затрат, связанных с деятель-

ностью подрядчика [10].

Накладные расходы рассчитываются косвенным путем в про-

центах от фонда оплаты труда рабочих-строителей и механизато-

ров. При их определении существуют две шкалы нормативов:

—

укрупненная, по основным видам строительства;

—

по видам строительно-монтажных работ [13].

Нормы накладных расходов и рекомендации по их примене-

нию приведены в МДС 81-34.2004 «Методические указания по

определению величины накладных расходов в строительстве».

Прямые затраты и накладные расходы в сумме образуют

сметную себестоимость работ (СС):

СС=ПЗ+НР.

(2)

Сметная прибыль (ранее плановые накопления) — это нор-

мативная (гарантированная) прибыль подрядной организации в

составе сметной стоимости строительной продукции, необходи-

мая для покрытия расходов строительной организации на разви-

тие производства, социальной сферы и материального стимули-

рования работников [13].

26

В частности, за счет сметной прибыли покрываются расходы

по уплате налогов на прибыль по установленной законодатель-

ством норме, пополняются собственные оборотные средства, фи-

нансируется строительство жилья и других объектов непроизвод-

ственного назначения.

Сметная прибыль является нормативной частью стоимости

строительной продукции и не относится к себестоимости работ.

В качестве базы для исчисления сметной прибыли принимает-

ся фонд оплаты труда рабочих-строителей и механизаторов.

Нормы сметной прибыли и рекомендации по ее применению в

сложившихся условиях в Российской Федерации приведены в

МДС 81-25 .2001 «Методические указания по определению вели-

чины сметной прибыли в строительстве» [13].

Следует отметить, что структура строительно-монтажных ра-

бот для каждого вида строительства является индивидуальной.

При повышении заводской готовности возводимых зданий и со-

оружений возрастает удельный вес затрат на обслуживание и

эксплуатацию строительных машин, но уменьшается удельный

вес расходов на оплату труда производственных рабочих. Поло-

жительный результат (эффект) достигается при сокращении руч-

ного труда на строительных площадках. Такая прогрессивная

тенденция ориентирует на внедрение научно-технического про-

гресса в строительство. Одновременно снижается материалоем-

кость, трудоемкость и энергоемкость его продукции.

27

5. Методы ценообразования

5.1 . Общие положения

Цена в строительстве — это денежное выражение стоимости

единицы строительной продукции, которая определяется количе-

ством общественно необходимого труда, затрачиваемого на ее

создание [5].

Основные положения по ценообразованию и сметному норми-

рованию в строительстве в Российской Федерации регламентиро-

ваны «Методическими указаниями по определению стоимости

строительной продукции на территории Российской Федерации»

(МДС 81-35.2004) [5].

Положения, приведенные в «Методических указаниях», обяза-

тельны для всех предприятий и организаций, осуществляющих

капитальное строительство с привлечением средств государ-

ственного бюджета [5].

Для строек, финансирование которых осуществляется за счет

собственных средств предприятий, организаций и физических

лиц, «Методические указания» носят рекомендательный характер

[5].

Сметная стоимость является основой для определения размера

капитальных вложений, финансирования строительства, форми-

рования договорных цен на строительную продукцию, расчетов

за выполненные подрядные (строительно-монтажные, ремонтно-

строительные и др.) работы, оплаты расходов по приобретению

оборудования и доставке его на стройки, а также возмещения

других затрат за счет средств, предусмотренных сводным смет-

ным расчетом [9].

При составлении смет (расчетов) могут применяться следую-

щие методы определения стоимости:

—

ресурсный;

—

ресурсно-индексный;

—

базисно-индексный;

—

базисно-компенсационный;

28

—

на основе укрупненных сметных нормативов, в т. ч. банка

данных о стоимости ранее построенных или запроектированных

объектов-аналогов [9].

Текущая стоимость строительства может быть определена ре-

сурсным методом на основе сборников государственных эле-

ментных сметных норм (ГЭСН-2001) в соответствии с действу-

ющими указаниями по разработке сметной документации ре-

сурсным методом.

При ресурсном методе определения стоимости осуществляет-

ся калькулирование в текущих (прогнозных) ценах и тарифах ре-

сурсов (элементов затрат), необходимых для реализации проект-

ного решения. Калькулирование ведется на основе выраженной в

натуральных измерителях потребности в материалах, изделиях,

конструкциях, данных о расстояниях и способах их доставки на

место строительства, расхода энергоносителей на технологиче-

ские цели, времени эксплуатации строительных машин и их со-

става, затрат труда рабочих. Указанные ресурсы выделяются из

состава проектных материалов, различных нормативных и других

источников [13].

При определении стоимости строительной продукции указан-

ным методом стоимость материальных ресурсов и оборудования,

определяемая в текущем уровне цен, должна обосновываться

данными мониторинга стоимости ресурсов (с учетом транспорт-

ных затрат, заготовительно-складских расходов и расходов по-

средников в сфере обращения) и экономической целесообразно-

стью [13].

Ресурсно-индексный метод предусматривает сочетание ре-

сурсного метода с системой индексов на ресурсы, используемые

в строительстве [13].

Индексами цен называют отношения текущих цен к базовым.

При наличии территориальных сметных нормативов (ТЕР-

2001), утвержденных и зарегистрированных в установленном по-

рядке, составление сметной документации целесообразно выпол-

нять базисно-индексным методом на основе ТЕР-2001 (редакция

2014) с применением индексов пересчета сметной стоимости в

текущий уровень цен [13].

29

Базисно-индексный метод определения стоимости строи-

тельства основан на использовании системы текущих и прогноз-

ных индексов по отношению к стоимости, определенной в базис-

ном уровне цен [13].

На различных стадиях инвестиционного процесса для опреде-

ления стоимости в текущем (прогнозном) уровне цен использует-

ся система текущих и прогнозных индексов [13].

Для пересчета базисной стоимости в текущие (прогнозные)

цены могут применяться индексы:

—

к статьям прямых затрат (на комплекс или по видам строи-

тельно-монтажных работ);

—

к итогам прямых затрат или полной сметной стоимости (по

видам строительно-монтажных работ, а также по отраслям

народного хозяйства) [13].

Индекс состоит из целых чисел и двух знаков после запятой

[9].

Для привязки единичных расценок к местным условиям стро-

ительства допускается разработка и применение территориаль-

ных коэффициентов к федеральным единичным расценкам (ФЕР-

2001) [9].

Приведение в уровень текущих (прогнозных) цен производит-

ся путем перемножения элементов затрат или итогов базисной

стоимости на соответствующий индекс с последующим суммиро-

ванием итогов по соответствующим графам сметного документа,

при этом для пересчета стоимости эксплуатации машин в соот-

ветствующий уровень цен рекомендуется применять индекс на

эксплуатацию машин, а к оплате труда механизаторов, входящей

в стоимость эксплуатации машин, — индекс на оплату труда [9].

Базисно-компенсационный метод состоит в том, что опреде-

ляется базисная стоимость с учетом ожидаемых изменений цен и

тарифов, а в процессе строительства она уточняется в зависимо-

сти от фактических изменений этих цен и тарифов [11].

При методе применения банка данных о стоимости ранее

построенных или запроектированных объектов используются

стоимостные данные по ранее построенным или запроектирован-

ным аналогичным зданиям и сооружениям [9].

30

Выбор метода составления сметной документации закон о-

дательством не регламентируется и осуществляется в каждом

конкретном случае в зависимости от условий договора (контрак-

та) и общей экономической ситуации. Наиболее перспекти в-

ными считаются ресурсный и ресурсно-индексный методы, одна-

ко в настоящее время в строительстве преобладает базисно -

индексный метод.

5.2 . Базисно-индексный метод расчета

Базисно-индексный метод расчета стоимости работ является

самым распространенным способом исчисления стоимости вы-

полненных работ.

Суть метода состоит в определении сметной стоимости переч-

ня выполненных работ с использованием таблиц ЕР, представля-

ющих собой среднеотраслевую стоимость единицы того или ино-

го вида на 01 января 2001 г. (базовую стоимость), и применении

индексов пересчета, позволяющих перевести цены 2001 г. в те-

кущие на дату составления расчета для данного региона.

Алгоритм расчета базисно-индексным методом

1. При составлении сметы (акта выполненных работ) первым

шагом является определение точного наименования и объемов

выполненных работ. Важной работой является идентификация и

группировка выполненных операций в соответствии с порядком

их изложения (составом работ) в сметно-нормативной базе (сбор-

никах ЕР). Здесь не обойтись без изучения состава работ, учтен-

ного при разработке каждой единичной расценки, для того чтобы

наиболее полно представить, «участвуют» ли данные операции в

определяемой стоимости работы. Номенклатура работ, их харак-

теристика и единицы измерения должны соответствовать приме-

няемым сметным нормам. На первом шаге подбираются расценки

и заполняются графы 2 и 3 расчета (см. табл. 3).

Пример расчета стоимости строительных работ базисно-

индексным методом приведен в таблице 3.

2. Вторым этапом является грамотный подсчет объемов работ

в соответствии с правилами исчисления объемов работ, установ-

31

ленными в сметных нормативах (техническая часть, раздел «Пра-

вила исчисления объемов работ»). Составляется ведомость объе-

мов выполненных работ. Заполняется графа 4.

3. Определение базисной стоимости. Все необходимые показа-

тели переносятся из ТЕР в сметы. Выполняются уточнения смет-

ных показателей, связанные с порядком применения единичной

расценки и учетом коэффициентов на условия производства работ:

составные части расценки умножаются на необходимые коэффици-

енты из разделов технической части «Коэффициенты к сметным

нормам» и «Общие указания». Заполняются графы 5 и 6.

Структура единичной расценки в составе локальной сметы

представлена в таблице 1.

Таблица 1

Структура единичной расценки в составе локальной сметы

Графа 5 локальной сметы

Графа 6 локальной сметы

238,70

54,72

53,30

6,42

Цифры (поля) таблицы 1 отражают затраты на единицу из-

бранной работы, указанные в таблице 2.

Таблица 2

Расшифровка структуры единичной расценки

в составе локальной сметы

Графа 5 локальной сметы

Графа 6 локальной сметы

Прямые затраты (всего) (ПЗ)

Стоимость эксплуатации механизмов (ЭМ)

Заработная плата рабочих строителей (ЗП) В том числе заработная плата механиза-

торов (ЗПМ)

32

Л

о

к

а

л

ь

н

ы

й

с

м

е

т

н

ы

й

р

а

с

ч

е

т

в

б

а

з

о

в

ы

х

ц

е

н

а

х

Т

а

б

л

и

ц

а

3

No

п

/

п

Ш

и

ф

р

и

н

о

м

е

р

п

о

з

и

ц

и

и

н

о

р

м

а

т

и

в

а

Н

а

и

м

е

н

о

в

а

-

н

и

е

р

а

б

о

т

и

з

а

т

р

а

т

,

е

д

и

н

и

ц

а

и

з

м

е

р

е

н

и

я

К

о

л

-

в

о

С

т

о

и

м

о

с

т

ь

е

д

и

н

и

-

ц

ы

,

р

у

б

.

О

б

щ

а

я

с

т

о

и

м

о

с

т

ь

,

р

у

б

.

З

а

т

р

а

т

ы

т

р

у

д

а

р

а

б

о

-

ч

и

х

,

ч

е

л

.

-

ч

а

с

.

,

н

е

з

а

н

я

т

ы

х

о

б

с

л

у

ж

и

-

в

а

н

и

е

м

м

а

ш

и

н

в

с

е

г

о

э

к

с

п

л

у

а

-

т

а

ц

и

и

м

а

ш

и

н

в

с

е

г

о

о

п

л

а

т

ы

т

р

у

д

а

э

к

с

п

л

у

а

-

т

а

ц

и

и

м

а

ш

и

н

н

а

е

д

и

н

и

ц

у

в

с

е

г

о

о

п

л

а

т

ы

т

р

у

д

а

в

т

о

м

ч

и

с

-

л

е

о

п

л

а

-

т

ы

т

р

у

д

а

в

т

.

ч

.

о

п

л

а

т

ы

т

р

у

д

а

1

2

3

4

5

6

7

8

9

1

0

1

1

Р

а

з

д

е

л

1

.

К

и

р

п

и

ч

н

а

я

к

л

а

д

к

а

1

Т

Е

Р

-

0

8

-

0

2

-

0

0

1

-

0

1

К

л

а

д

к

а

с

т

е

н

к

и

р

п

и

ч

н

ы

х

н

а

р

у

ж

н

ы

х

:

п

р

о

с

т

ы

х

п

р

и

в

ы

с

о

т

е

э

т

а

ж

а

д

о

4

м

(

1

м

3

к

л

а

д

к

и

)

6

0

,

7

0

2

3

8

,

7

0

5

3

,

3

0

5

4

,

7

2

6

,

4

2

1

4

4

8

9

3

2

3

5

3

3

2

2

3

9

0

5

,

4

0

3

2

7

,

8

0

2

4

0

4

-

0

0

0

5

К

и

р

п

и

ч

к

е

р

а

-

м

и

ч

е

с

к

и

й

о

д

и

н

а

р

н

ы

й

,

р

а

з

м

е

р

о

м

2

5

0

х

1

2

0

х

6

5

м

м

,

м

а

р

к

а

1

0

0

,

ш

т

.

2

3

,

9

8

2

5

3

6

,

8

9

6

0

8

3

4

,

6

2

33

О

к

о

н

ч

а

н

и

е

т

а

б

л

и

ц

ы

3

No

п

/

п

Ш

и

ф

р

и

н

о

м

е

р

п

о

з

и

ц

и

и

н

о

р

м

а

т

и

в

а

Н

а

и

м

е

н

о

в

а

-

н

и

е

р

а

б

о

т

и

з

а

т

р

а

т

,

е

д

и

н

и

ц

а

и

з

м

е

р

е

н

и

я

К

о

л

-

в

о

С

т

о

и

м

о

с

т

ь

е

д

и

н

и

-

ц

ы

,

р

у

б

.

О

б

щ

а

я

с

т

о

и

м

о

с

т

ь

,

р

у

б

.

З

а

т

р

а

т

ы

т

р

у

д

а

р

а

б

о

-

ч

и

х

,

ч

е

л

.

-

ч

а

с

.

,

н

е

з

а

н

я

т

ы

х

о

б

с

л

у

ж

и

-

в

а

н

и

е

м

м

а

ш

и

н

в

с

е

г

о

э

к

с

п

л

у

а

-

т

а

ц

и

и

м

а

ш

и

н

в

с

е

г

о

о

п

л

а

т

ы

т

р

у

д

а

э

к

с

п

л

у

а

-

т

а

ц

и

и

м

а

ш

и

н

н

а

е

д

и

н

и

ц

у

в

с

е

г

о

о

п

л

а

т

ы

т

р

у

д

а

в

т

о

м

ч

и

с

-

л

е

о

п

л

а

-

т

ы

т

р

у

д

а

в

т

.

ч

.

о

п

л

а

т

ы

т

р

у

д

а

1

2

3

4

5

6

7

8

9

1

0

1

1

3

Т

Е

Р

-

0

8

-

0

2

-

0

0

1

-

0

7

К

л

а

д

к

а

с

т

е

н

к

и

р

п

и

ч

н

ы

х

в

н

у

т

р

е

н

н

и

х

:

п

р

и

в

ы

с

о

т

е

э

т

а

ж

а

д

о

4

м

(

1

м

3

к

л

а

д

к

и

)

5

3

,

2

0

2

3

9

,

1

6

5

1

,

4

2

5

4

,

7

2

6

,

4

2

1

2

7

2

3

2

7

3

6

2

9

1

1

3

4

2

5

,

2

1

2

7

7

,

2

0

4

0

4

-

0

0

0

5

К

и

р

п

и

ч

к

е

р

а

-

м

и

ч

е

с

к

и

й

о

д

и

н

а

р

н

ы

й

,

р

а

з

м

е

р

о

м

2

5

0

х

1

2

0

х

6

5

м

м

,

м

а

р

к

а

1

0

0

,

ш

т

.

2

1

,

0

1

2

5

3

6

,

8

3

5

3

3

1

0

,

2

0

3

Т

Е

Р

-

0

8

-

0

2

-

0

0

7

-

0

1

А

р

м

и

р

о

в

а

н

и

е

к

л

а

д

к

и

с

т

е

н

и

д

р

у

г

и

х

к

о

н

-

с

т

р

у

к

ц

и

й

(

1

т

м

е

т

а

л

л

и

ч

е

-

с

к

и

х

и

з

д

е

л

и

й

)

0

,

3

7

8

4

8

4

,

3

2

6

0

1

,

6

1

6

3

,

3

9

3

,

6

9

3

1

3

9

2

2

3

2

4

1

6

3

,

7

3

2

3

,

5

8

И

т

о

г

о

п

р

я

м

ы

е

з

а

т

р

а

т

ы

п

о

р

а

з

д

е

л

у

в

с

м

е

т

н

ы

х

ц

е

н

а

х

н

а

0

1

.

0

1

.

2

0

0

0

г

.

1

4

4

4

9

5

,

8

2

6

1

9

4

6

2

5

7

7

3

3

6

2

8

,

6

0

34

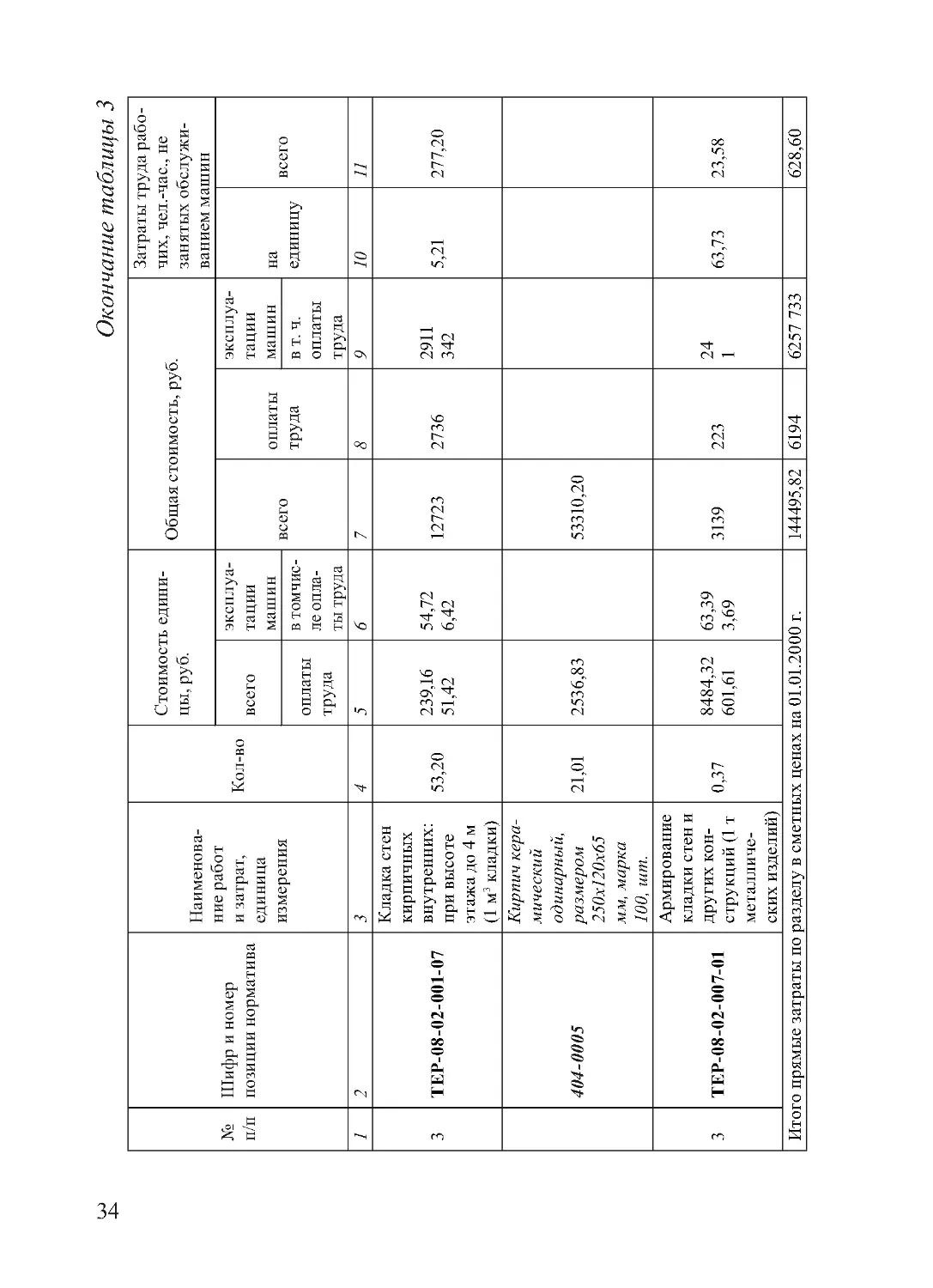

Расценки делятся на два вида: закрытые и открытые. Закрытые

расценки учитывают в прямых затратах все виды затрат, в т. ч.

все материальные ресурсы. Такая расценка в смете отображается

одной строкой. В нашем примере расценка ТЕР 08-02-007-01.

Открытые расценки не учитывают в прямых затратах стои-

мость основных материальных ресурсов, т. е. ресурсов, опреде-

ляющих данный вид работ. Такой материальный ресурс называ-

ется неучтенным. Расценка в смете отображается в несколько

строк. В нашем примере расценки ТЕР 08-02-001-01 и ТЕР 08-02-

001-07.

Стоимость основных строительных материалов, изделий и

конструкций определяется на основе сборников сметных цен на

материалы, изделия и конструкции, применяемые в строитель-

стве (ТССЦ). Такие материалы приводятся отдельной строкой

непосредственно в единичных расценках с указанием кода,

наименования и расхода на измеритель расценки. Техническая

характеристика принимается по проектным данным (рабочим

чертежам). При этом нормативные показатели трудозатрат (чел. -

час.) и строительным машинам в (маш. -час.) корректировке не

подлежат.

4. Стоимость прямых затрат, необходимых для выполнения

названного объема строительно-монтажных работ в сметных це-

нах на 01.01.2000 г. определяется «прямым» счетом в зависимо-

сти от их объема (VСМР) и величины сметных затрат на единицу

объема (ЕР), т. е . стоимость прямых затрат рассчитывается по

формуле

ПЗV=ЕР •VСМР.

(3)

Расчет заключается в построчном выполнении следующих

действий:

—

графа 5 (числитель и знаменатель) умножается на графу 4,

результаты заносятся в графы 7 и 8;

—

графа 6 (числитель и знаменатель) умножается на графу 4,

результаты заносятся в графу 9 соответственно по числителю и

по знаменателю;

35

—

графа 10 умножается на графу 4, результат заносится в гра-

фу 11.

Так же, как и в единичной расценке, прямые затраты на объем

работы ПЗV (графа 7) представляют собой сумму: оплаты труда

рабочих (ЗПV — графа 8); стоимости материалов, изделий, кон-

струкций (МV); стоимости эксплуатации строительных машин

(ЭМV — графа 9). Прямые затраты на объем работы рассчитыва-

ются по формуле

ПЗV=ЗПV+СМV+ЭМV.

(4)

5. Определение стоимости элементов прямых затрат и суммы

прямых затрат в сметных ценах на 01.01.2000 г. по смете (базовая

стоимость) заключается в суммировании значений по графам 7—

9, 11. Результаты расчета представлены в табл. 1 .

6. Определение значений элементов прямых затрат в текущих

ценах заключается в умножении каждого из определенных на ша-

ге 5 суммарного элемента затрат базисной стоимости на индексы

пересчета сметной стоимости в текущие цены. В данном примере

расчетные средневзвешенные индексы к сметной стоимости

строительно-монтажных работ на III квартал 2016 г. определены

согласно Приложению 1 к распоряжению Министерства строитель-

ства, жилищно-коммунального хозяйства и энергетики РК No 35

от 30 июня 2016 г.

Расчет производится по элементам затрат в такой последова-

тельности:

6.1 . Заработная плата рабочих основного производства в те-

кущих ценах определяется по формуле

ЗПТЕК = ЗПБАЗ • ИЗП = 6194 руб. • 15,95 = 98 794 руб.,

(5)

где ИЗП — индекс пересчета по заработной плате, равный 15,95.

36

6.2 . Эксплуатация механизмов в текущих ценах определяется

по формуле

ЭМТЕК = ЭМБАЗ • ИЭМ = 6257 руб. • 7,48 = 46 802 руб.,

(6)

где ИЭМ — индекс пересчета по эксплуатации механизмов, рав-

ный 7,48.

6.3 . Стоимость материалов в текущих ценах определяется по

формуле

МТЕК = (ПЗБАЗ — ПЗБАЗ — ЭМБАЗ) • ИМАТ =

= (144 495,82 руб. — 6194 руб. — 6257 руб.) • 5,70 =

= 752 656 руб.,

(7)

где ИЭМ — индекс пересчета по материалам, равный 5,70.

6.4 . По итогу расчета выполняется суммирование значений

элементов прямых затрат в текущих ценах и определяются теку-

щие прямые затраты, которые собственно и представляют собой

часть цены данного вида строительной продукции, необходимую

для покрытия производственной части затрат на выполнение

данной работы. Расчет выполняется по формуле

ПЗТЕК = ЗПТЕК + СМТЕК + ЭМТЕК =

= 98794руб.+752656руб.+46802руб. = 898252руб.

(8)

6.5 . Для начисления накладных расходов и сметной прибыли

необходимо рассчитать заработную плату механизаторов в теку-

щих ценах, которая определяется по формуле

ЗПМТЕК = ЗПМБАЗ • ИЗП = 733 руб. • 15,95 = 11 691 руб.,

(9)

где ИЗП — индекс пересчета по заработной плате, равный 15,95.

Результаты расчета представлены в таблице 4.

37

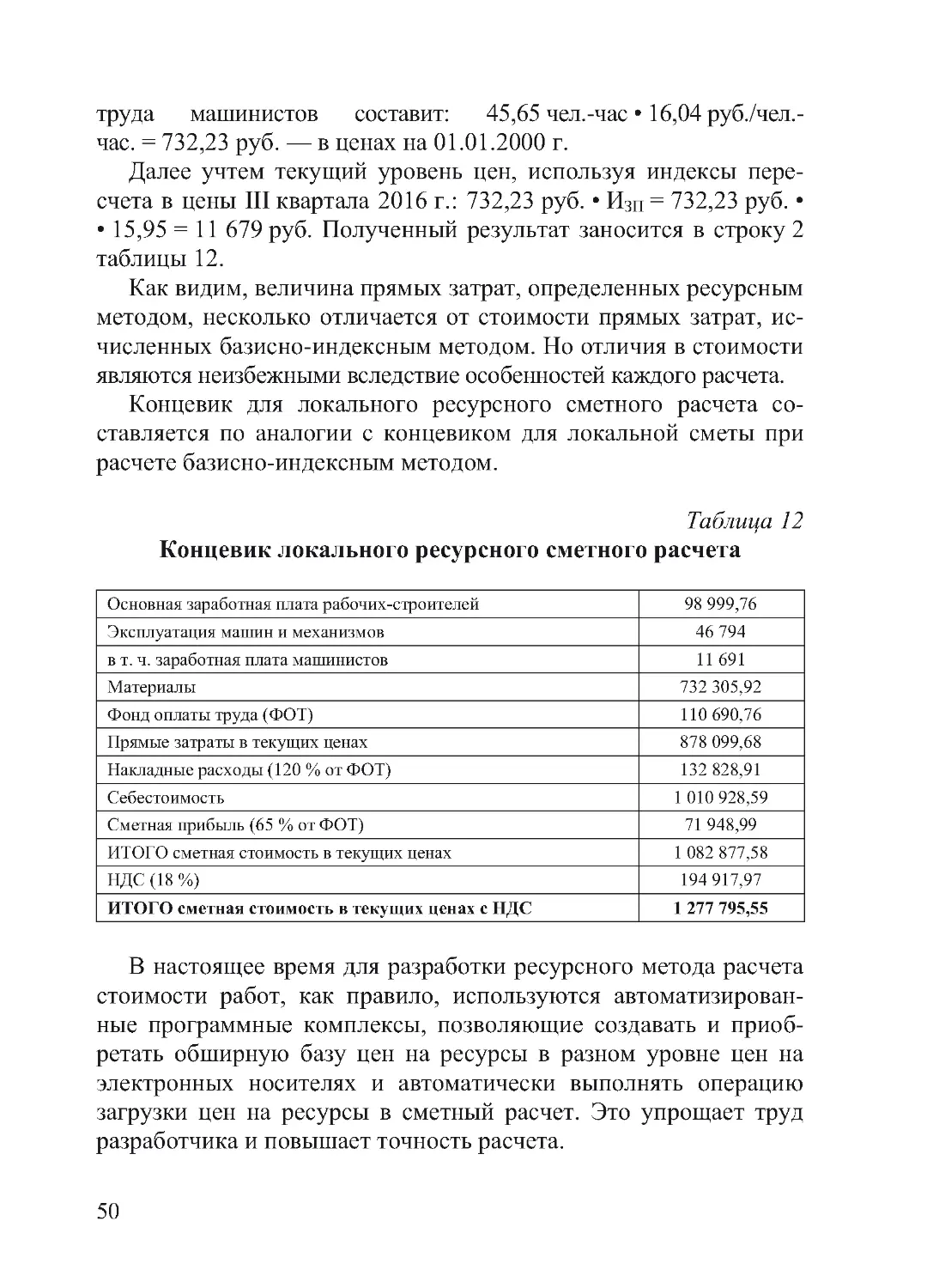

Таблица 4

Пересчет стоимости работ в текущие цены по состоянию

на III квартал 2016 г., руб.

Итого прямых затрат по локальной смете

144 495,82

Заработная плата с учетом индекса пересчета в текущие цены — 15,95

98 794

Материалы с учетом индекса пересчета в текущие цены — 5,70

752 656

Эксплуатация механизмов с учетом индекса пересчета в текущие цены —

7,48

46 802

Заработная плата механизаторов с учетом индекса пересчета в текущие

цены — 15,95

11 691

Итого прямых затрат в текущих ценах

898 252

7. Начисляются накладные расходы, сметная прибыль, лими-

тированные затраты по действующим нормативам к текущей

стоимости.

Базой для начисления накладных расходов (НР) является сум-

марный фонд оплаты труда рабочих-строителей и механизаторов

(ФОТ). Накладные расходы рассчитываются по формулам:

НР = (ЗПТЕК + ЗПМТЕК) • NНАКЛ,

(10)

НР = (ЗПБАЗ + ЗПМБАЗ) • ИЗП • NНАКЛ,

(11)

где NНАКЛ — норма накладных расходов, процент от фонда опла-

ты труда рабочих; ЗП, ЗПМ — соответственно заработная плата

рабочих-строителей и механизаторов (базовая и текущая).

Возвращаясь к нашему примеру, рассчитаем сумму средств для

компенсации подрядчику затрат, относимых на накладные расхо-

ды. Результаты расчета приведены в таблице 5.

38

Таблица 5

Пример начисления накладных расходов, руб.

Заработная плата с учетом индекса пересчета в текущие цены — 15,95

98 794

Материалы с учетом индекса пересчета в текущие цены — 5,70

752 656

Эксплуатация механизмов с учетом индекса пересчета в текущие цены —

7,48

46 802

Заработная плата механизаторов с учетом индекса пересчета в текущие

цены — 15,95

11 691

Накладные расходы — 120 % (объекты жилищно-гражданского назна-

чения)

(98794руб.+11691руб.) •120%•0,85

112 695

Величина нормативов накладных расходов определена со-

гласно Приложению 4 «Нормативы накладных расходов по видам

строительных и монтажных работ» МДС 81-34.2004 «Методиче-

ские указания по определению величины накладных расходов в

строительстве» [10].

В соответствии с письмом Министерства регионального раз-

вития Российской Федерации No 41099-КК/08 к нормативам

накладных расходов в строительстве с 01 января 2011 г. применя-

ется понижающий коэффициент 0,85 в связи с изменениями в

структуре стоимости строительной продукции.

В случае, когда при определении стоимости работ по капи-

тальному ремонту непромышленных зданий применяются рас-

ценки из сборников на общестроительные работы (ГЭСН, ТЕР,

ФЕР), к нормам накладных расходов на такие расценки применя-

ется коэффициент 0,9.

Для организаций, работающих по упрощенной системе нало-

гообложения, к нормам накладных расходов применяется коэф-

фициент 0,94, коэффициент 0,85 не применяется.

8. Начисление сметной прибыли при составлении локальных

сметных расчетов производится в конце сметного расчета (см е-

ты), за итогом прямых затрат и накладных расходов.

39

Базой для начисления сметной прибыли является суммарный

фонд оплаты труда рабочих-строителей и механизаторов (ФОТ).

Сметная прибыль рассчитывается по формулам:

СП = (ЗПТЕК + ЗПМТЕК) • NСП,

(12)

СП = (ЗПБАЗ + ЗПМБАЗ) • ИЗП • NСП,

(13)

где NСП — норматив сметной прибыли, процент от фонда оплаты

труда рабочих; ЗП, ЗПМ — соответственно заработная плата ра-

бочих-строителей и механизаторов (базовая и текущая).

В соответствии с письмом Министерства регионального развития

Российской Федерации No 41099-КК/08 к нормативам сметной

прибыли в строительстве с 01 января 2011 г. применяется пони-

жающий коэффициент 0,8.

При использовании в определении стоимости работ по ремон-

ту и реконструкции зданий и сооружений сборников на обще-