/

Текст

И.В. Кольцова, Д.А. РябыхПРАКТИКАФИНАНСОВОЙДИАГНОСТИКИ

И ОЦЕНКИ ПРОЕКТОВМосква • Санкт-Петербург • Киев

ОглавлениеПредисловие 11Часть I. Диагностика финансового состояния компании 15Глава 1. Основные положения 17Глава 2. Анализ баланса 42Глава 3. Оборачиваемость и оборотный капитал 75Глава 4. Ликвидность и финансовая устойчивость 104Глава 5. Анализ прибыльности 126Глава 6. Рентабельность и рыночная стоимость компании 173Глава 7. Результаты финансового анализа 186Часть II. Практика оценки и экспертизы инвестиционных

проектов 241Глава 8. Методический подход к проведению оценкиинвестиционного проекта 243Глава 9. Подготовка и обоснование исходной информациидля оценки проекта 255Глава 10. Оценка коммерческой состоятельности инвестиционногопроекта 334Глава 11. Особенности оценки проектов, реализуемыхна действующем предприятии 374Глава 12. Пример оценки создания новогопроизводства (на базе существующих мощностей) 393Список литературы 408Предметный указатель 409

СодержаниеПредисловие 11Ключевые задачи данного издания 11От издательского дома “Вильямс” 14Часть I. Диагностика финансового состояния компании 15

Глава 1. Основные положения 171.1. Кратко об основных положениях финансового анализа (только штрихи) 171.2. Принципиальный подход к определению причин ухудшения финансового

состояния организации и рычагов ее оптимизации 191.2.1. Основные проблемы в финансовом состоянии организации 201.2.2. Причины ухудшения (изменения) финансового состояния компании 231.3. Источники информации для анализа: бухгалтерская отчетность, построение

аналитического баланса 351.3.1. Бухгалтерская отчетность. Содержание бухгалтерского баланса 351.3.2. Назначение и принцип построения аналитического баланса 37Глава 2. Анализ баланса 422.1. Общая характеристика активов и пассивов баланса 422.2. Анализ структуры баланса 432.2.1. Внеоборотные (постоянные) активы 442.2.2. Оборотные (текущие) активы 4 72.2.3. Закупки на длительный срок: оценка целесообразности на основании

экономических расчетов 512.2.4. Собственный капитал 612.2.5. Определение достаточной для данной компании величины

собственного капитала 662.2.6. Долгосрочные обязательства 702.2.7. Краткосрочные обязательства (текущие пассивы) 71Глава 3. Оборачиваемость и оборотный капитал 753.1. Анализ оборачиваемости 753.1.1. Расчет и интерпретация коэффициентов оборачиваемости 763.1.2. Расчет и интерпретация периодов оборота (в днях) 773.1.3. Расчет периодов оборота к выручке или к индивидуальной базе: какой

выбрать? 793.1.4. Расчет и интерпретация периодов оборота к выручке от реализации 803.1.5. Расчет и интерпретация периодов оборота к индивидуальным базам 863.1.6. Влияние оборотного капитала на финансовое состояние компании 903.2. Анализ чистого оборотного капитала (ЧОК) 943.2.1. Расчет и экономическая интерпретация показателя ЧОК 94

3.2.2. Определение минимально необходимого ЧОК компании 9 73.2.3. Факторы, определяющие величину ЧОК. Причины сокращения ЧОК

и рычаги его оптимизации. Условия сохранения минимально

допустимого уровня ЧОК 99Глава 4. Ликвидность и финансовая устойчивость 1044.1. Анализ ликвидности 1044.1.1. Расчет основных показателей 1044.1.2. Анализ абсолютных значений коэффициентов. Расчет показателей

ликвидности, допустимых для компании 1084.1.3. Факторы, определяющие величину показателя общей ликвидности.

Причины сокращения показателя и рычаги его оптимизации.Условия сохранения приемлемого уровня общей ликвидности 1114.2. Анализ финансовой устойчивости 1144.2.1. Расчет и интерпретация основных показателей, характеризующих

финансовую устойчивость компании 1144.2.2. Анализ абсолютных значений коэффициента автономии. Расчет

коэффициента автономии, допустимого для компании 1154.2.3. Факторы, определяющие величину показателя автономии. Причины

сокращения показателя и рычаги его оптимизации. Условия

сохранения приемлемой доли собственного капитала в пассивах 1204.2.4. Прочие показатели финансовой устойчивости 1214.2.5. Анализ показателей самофинансирования 123Глава 5. Анализ прибыльности 1265.1. Подготовка отчета о прибылях и убытках к проведению анализа 1265.2. Анализ отчета о прибылях и убытках 1295.3. Расчет и интерпретация основных показателей прибыльности деятельности 1295.4. Производственный рычаг: суть и возможности управления 1335.5. Анализ безубыточности 1365.5.1. Точка безубыточности в денежном выражении 1375.5.2. Точка безубыточности как критерий успешной работы компании 1385.5.3. Отклонение от точки безубыточности: запас прочности по прибыли 1385.5.4. Изменение точки безубыточности: определяющие факторы 1405.5.5. Маржинальный анализ продукции: экономический смысл, методика

расчетов 1425.5.6. Точка безубыточности в натуральном выражении 1475.6. Расчет себестоимости, распределение накладных расходов: сколько стоит

продукция, которую мы производим 1495.6.1. Наиболее распространенный подход к расчету полной себестоимости

продукции 1505.6.2. Проблемы классического подхода к расчету полной себестоимости 1525.6.3. Рекомендуемый подход к расчету полной себестоимости 1545.6.4. Что делать с продукцией, убыточной по полной себестоимости(далеко не всегда снимать с производства) 1585.6.5. Оценка прибыльности при организации производства новогопродукта на действующем предприятии 1625.6.6. Ремарка для торговых организаций: возможные базы распределения

затрат головной компании по компаниям, входящим в холдинг 166Содержание 7

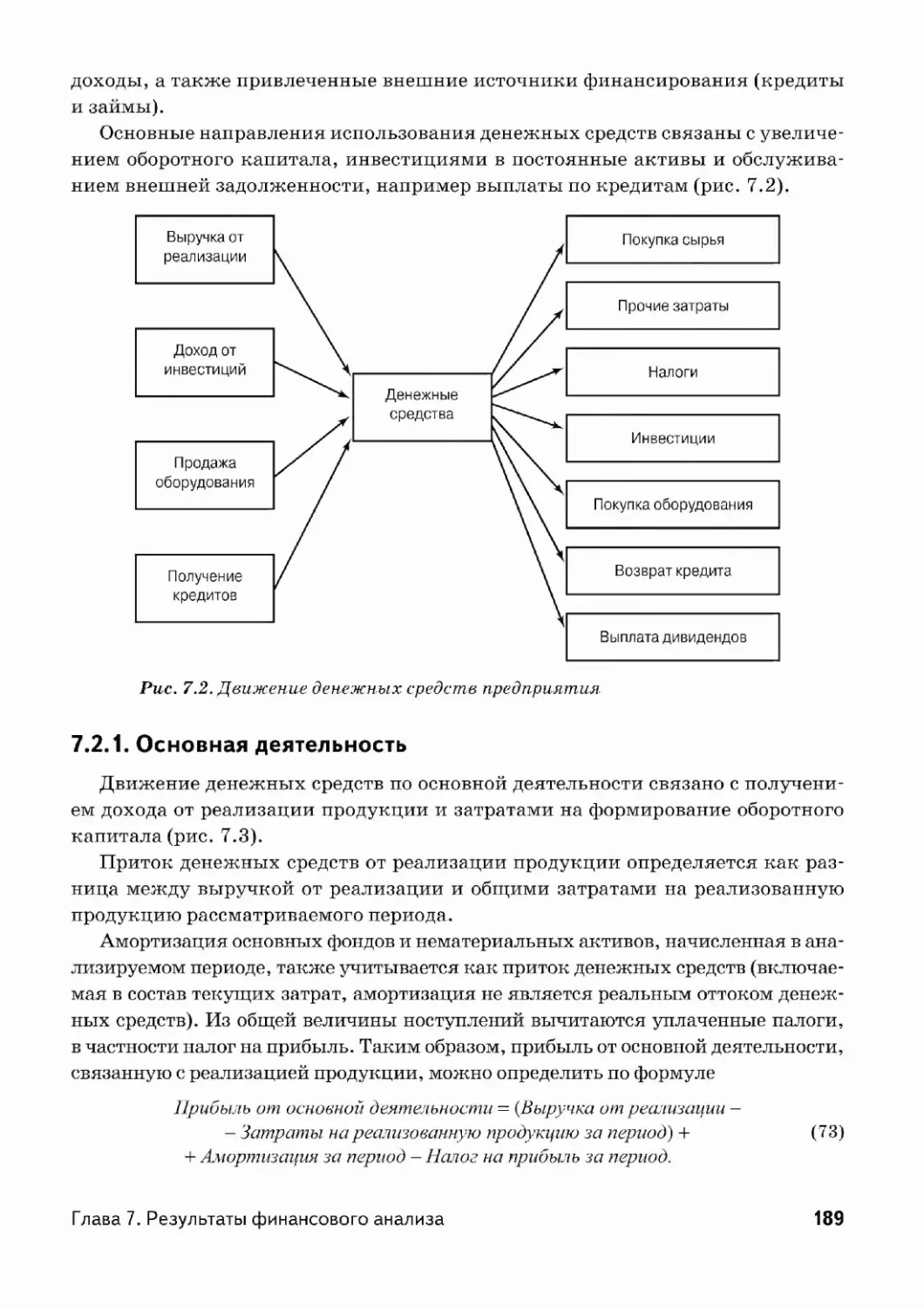

Глава 6. Рентабельность и рыночная стоимость компании 1736.1. Анализ рентабельности 1736.1.1. Расчет и интерпретация основных показателей 1736.1.2. Факторы, определяющие рентабельность капитала компании.Причины сокращения показателей и рычаги оптимизации 1756.2. Рыночная оценка компании 181Глава 7. Результаты финансового анализа 1867.1. Формирование управленческих решений на основании данныхфинансового анализа 1867.2. Построение и анализ отчета о движении денежных средств 1887.2.1. Основная деятельность 1897.2.2. Инвестиционная деятельность 1927.2.3. Финансовая деятельность 1937.3. Пример аналитической записки по результатам проведения анализа

финансового состояния компании 1957.3.1. Исходная информадия о компании 1957.3.2. Общая характеристика динамики финансовых показателей Компании 2127.3.3. Общая характеристика активов (имущества) Компании 2137.3.4. Общая характеристика источников финансирования Компании.

Инвестированный капитал 2167.3.5. Анализ чистого оборотного капитала 2197.3.6. Анализ коэффициентов ликвидности 2227.3.7. Анализ финансовой устойчивости 2267.3.8. Анализ прибыльности 2307.3.9. Анализ оборачиваемости 2337.3.10. Анализ рентабельности 2367.3.11. Отчет о движении денежных средств 2377.3.12. Основные выводы 238Часть II. Практика оценки и экспертизы

инвестиционных проектов 241Глава 8. Методический подход к проведению оценки

инвестиционного проекта 2438.1. Последовательность проведения оценки (экспертизы) инвестиционного

проекта. Важные акценты для каждого этапа работы 2448.2. Типы проектов с точки зрения методики подготовки данных и оценки 2508.3. Бюджетный подход как основной подход к оценке проектов 2528.3.1. Выбор продолжительности интервала планирования 253Глава 9. Подготовка и обоснование исходной информации

для оценки проекта 2559.1. Выбор горизонта рассмотрения проекта 2559.2. Описание общей схемы реализации проекта и ее влияниена результат расчетов 2579.2.1. Различные варианты решения одной и той же задачи.Какой вариант наш? 2588Содержание

9.2.2. Анализ схемы реализации проекта для проверки полноты

предоставленных данных 2629.2.3. Анализ схемы реализации проекта для корректного определения

эффекта проектов, реализуемых на действующем предприятии 2669.2.4. Выбор точки отсчета для определения приростов доходов и затрат,

связанных с проектом 2689.3. Анализ рынка и концепция маркетинга 2719.3.1. Оценка структуры целевого рынка 2739.3.2. Анализ потребителей и сегментация рынка 2749.3.3. Анализ каналов сбыта 2779.3.4. Анализ конкуренции 2789.3.5. Анализ социально-экономической среды 2789.3.6. Выводы, возможности и риски 2799.4. Доходы проекта. Обоснование доходов, закладываемых в расчет 2849.5. Текущие (производственные, эксплуатационные) затраты 2919.5.1. Основные подходы к описанию состава текущих (производственных,

эксплуатационных) затрат 2929.5.2. Обоснование и верификация абсолютных величин текущих затрат 2949.5.3. Использование себестоимости единицы продукции как причинаошибок в расчете затрат проекта 2999.6. Инвестиционные затраты 3079.6.1. Обоснование полноты и достоверности данных о капитальных затратах 3089.6.2. Основной подход к описанию капитальных затрат в проекте 3139.6.3. Потребность в финансировании чистого оборотного капитала:методы учета в потоках проекта, расчет абсолютной величины 3149.6.4. Особые случаи расчета оборотного капитала. В частности,

формирование запасов на длительный срок 3239.6.5. Особые случаи расчета оборотного капитала. Описание оборотного

капитала для длинноцикловых проектов 3279.7. Источники финансирования. Построение графика финансирования 329Глава 10. Оценка коммерческой состоятельности

инвестиционного проекта 33410.1. Критерии коммерческой состоятельности инвестиционного проекта 33410.2. Последовательность проведения оценки проекта. Учет интересовразличных участников 33510.3. Расчет и интерпретация показателей эффективностиинвестиционных затрат 33810.3.1. Период окупаемости инвестиций (простой) 34010.3.2. NPV (чистая текущая стоимость проекта) 34110.3.3. Выбор ставки сравнения 34410.3.4. IRR (внутренняя норма доходности) 35210.3.5. Модифицированная внутренняя норма рентабельности 35610.3.6. Максимальная ставка кредитования 35710.3.7. Дисконтированный период (срок) окупаемости инвестиций 35810.3.8. Коэффициент чистой текущей стоимости (индекс прибыльности) 35910.4. Расчет и интерпретация показателей проекта с точки зрения собственника

(инвестора) 36010.5. Оценка финансовой состоятельности проекта 36210.6. Оценка рисков проекта 36410.7. Расчеты в постоянных и текущих ценах 370Содержание9

Глава 11. Особенности оценки проектов, реализуемых

на действующем предприятии 37411.1. Ключевой подход к оценке эффективности проектов, реализуемыхна действующем предприятии 37411.1.1. Важные комментарии к расчетам экономического эффекта 38011.2. Основные типы проектов, реализуемых на действующем предприятии.Базовые схемы определения эффекта данных проектов 38311.3. Несколько примеров определения эффекта проектов, реализуемыхна действующем предприятии 38611.3.1. Оценка целесообразности производства ресурса у себя с отказом

от закупки на стороне. Создание собственногоэнергетического хозяйства 38611.3.2. Преобразования, затрагивающие вспомогательные производства

(непрофильные активы) 389Глава 12. Пример оценки создания нового производства

(на базе существующих мощностей) 39312.1. Исходная информадия о проекте 39312.2. Перспективность выпускаемой продукции 39412.2.1. Экспресс-анализ российского рынка кабельной продукции 39412.3. Ценовая политика 39512.3.1. Основные потребители 39612.3.2. Конкуренты 39612.4. Описание производственного процесса 39612.4.1. Текущие (производственные) затраты 39812.4.2. Инвестиционные затраты 40212.5. Интегральные показатели 40512.5.1. Анализ чувствительности показателей проекта к изменениюисходных данных 406Список литературы 408

Предметный указатель 40910Содержание

ПредисловиеКлючевые задачи данного изданияАнализ финансового состояния, финансовое планирование, оценка инвести¬

ционных проектов — обязательные составляющие финансового менеджмента

любой компании, которая стремится быть успешной. Методические подходы

к проведению финансовой диагностики и расчетам эффективности проек¬

тов — западные и российские — известны, доступны и изучены специалиста¬

ми российских компаний. Однако книги нередко сводят изучение методики

к освоению исключительно алгоритмов расчета показателей и коэффициентов

(т.е. что на что поделить, что с чем сложить). Не так часто встречается инфор¬

мация, которая учит понимать суть процессов — описывает, как тот или иной

коэффициент связан с другими показателями, какова область его влияния

и каковы факторы, определяющие его величину и финансовое состояние пред¬

приятия в целом. Возможно, именно поэтому финансовый и инвестиционный

анализ представляется управленцам таким скучным.Основная задача данной книги — дополнить всем известные методические

подходы к проведению финансового и инвестиционного анализа важными

практическими комментариями и примерами, которые остаются за рамками

рассмотрения в классических источниках, но имеют принципиальное значение

для качественного финансового управления.Практические комментарии и примеры обобщают более чем десятилетний

опыт работы специалистов ООО “Альт-Инвест” по финансовой диагностике

и оздоровлению российских предприятий.Безусловно, разговор о финансовом и инвестиционном анализе невозможен

без описания показателей и коэффициентов, и данная книга представит ал¬

горитм расчетов и интерпретацию таких традиционных показателей, как ко¬

эффициенты ликвидности, рентабельности, NPV, IRR и т.д. При этом в теме

финансовой диагностики основное внимание уделяется перечисленным ниже

задачам.• Формирование итогового набора управленческих рекомендаций, реше¬

ний, реализация которых позволит улучшить, упрочить финансовое со¬

стояние компании. (Проблема: нередко финансовый анализ состояния

предприятия ограничивается исключительно расчетом показателей без

“сведения их воедино”.)

• Определение значений показателей, приемлемых для данного конкрет¬

ного предприятия в сложившихся условиях работы. (Проблема: нередко

использование всем известных нормативов, например значения 2 для ко¬

эффициента общей ликвидности, не позволяет корректно оценить состо¬

яние компании и требует расчета нормативов индивидуально для каждой

компании.)• Выявление причин изменения показателей и рычагов их оптимизации.

(Проблема: расчетная формула не всегда содержит факторы, определяю¬

щие величину коэффициента и являющиеся рычагами его оптимизации.

Примером тому является коэффициент общей ликвидности, изменения

которого нередко пытаются связать с его расчетной формулой, т.е. изме¬

нением оборотных активов и краткосрочных обязательств. Рекомендация

повысить общую ликвидность, сокращая кредиторскую задолженность

(знаменатель формулы), в большинстве случаев усугубит, а не ликвиди¬

рует проблемы предприятия.)В теме оценки инвестиционных проектов акценты делаются на отмеченныхже задачах.• Подготовка, обоснование и верификация исходных данных о проекте.

(Проблема: основная доля ошибок в оценке проектов возникает не в дис¬

контировании, не в расчете итоговых показателей, а на этапе подготовки

исходных данных. “Недоучет”, отсутствие обоснования либо излишнее

“отнесение” затрат на проект нередко приводит к искажению реальной

экономической картины инвестиционной идеи. Последствия такой ситуа¬

ции встречаются практически ежедневно — первоначально определенная

сумма кредита оказалась недостаточной, прибыль проекта, дивиденды,

возможности погашения обязательств оказались меньшими, чем ожида¬

лось. Вопрос полноты и достоверности исходных данных является ключе¬

вым, так как результат расчетов не может быть точнее, чем заложенная

в расчет информация.)• Учет важных нюансов в расчетах и интерпретации итоговых показателей.

(Проблема: не всегда достаточно просто указать значение показателя,

чтобы адекватно представить результат реализации проекта. Например,

NPV = $ 100 ООО и IRR = 50% не всегда будут означать, что данный проект

является экономически привлекательным и платежеспособным. Также

далеко не всегда будет справедлива формулировка о том, что в качестве

ставки сравнения необходимо выбирать стоимость кредитных ресурсов.)• Корректное определение эффекта и эффективности проектов, реализуе¬

мых на действующем предприятии. (Проблема: расчет дополнительной

прибыли, которую получит компания в результате реализации проекта,

выполняется корректно далеко не всегда. Подмена результатов реализа-Предисловие

ции проекта результатами деятельности всей компании, искажение ре¬

зультатов проекта благодаря использованию себестоимости продукции —

далеко не весь список вопросов, требующих рассмотрения.)Изложение любой методики будет неполным без демонстрации применения

ее на практике. Пример проведения анализа финансового состояния предпри¬

ятия и экспертизы бизнес-плана проекта позволят увидеть методические реко¬

мендации “в действии”.Предисловие13

От издательского дома “Вильямс”Вы, читатель этой книги, и есть главный ее критик. Мы ценим ваше мне¬

ние и хотим знать, что было сделано нами правильно, что можно было сделать

лучше и что еще вы хотели бы увидеть изданным нами. Нам интересны любые

ваши замечания в наш адрес.Мы ждем ваших комментариев и надеемся на них. Вы можете прислать нам

бумажное или электронное письмо либо просто посетить наш Web-сервер и ос¬

тавить свои замечания там. Одним словом, любым удобным для вас способом

дайте нам знать, нравится ли вам эта книга, а также выскажите свое мнениео том, как сделать наши книги более интересными для вас.Отправляя письмо или сообщение, не забудьте указать название книги и ее ав¬

торов, а также свой обратный адрес. Мы внимательно ознакомимся с вашим мне¬

нием и обязательно учтем его при отборе и подготовке к изданию новых книг.Наши электронные адреса:E-mail: infо@williamspublishing. comWWW: http : / /www. williamspublishing. comНаши почтовые адреса:в России: 115419, Москва, а/я 783

в Украине: 03150, Киев, а/я 152

Часть Iдиагностика

финансового

состояния компании

Глава 1Основные положения1.1. Кратко об основных положениях финансового

анализа (только штрихи)Анализ финансового состояния компании — это расчет, интерпретация и оцен¬

ка комплекса финансовых показателей, характеризующих различные стороны ее

деятельности.Целью проведения финансового анализа является получение информации, не¬

обходимой для принятия управленческих решений пользователями двух типов.• Внутренние пользователи информации (администрация компании, ме¬

неджеры, собственники). Результатом проведения анализа для внутрен¬

них пользователей является комплекс управленческих решений, направ¬

ленных на оптимизацию состояния компании.• Внешние пользователи (кредиторы, инвесторы, поставщики). Результатом

проведения анализа для внешних пользователей являются выводы о целе¬

сообразности реализации конкретных планов в отношении компании: при¬

обретения, кредитования, заключения контрактов. Этот результат, как

правило, весьма конкретен: сказать “да” или “нет” компании: предоста¬

вить или не предоставить кредит, стать деловым партнером или отказать¬

ся от сотрудничества, приобрести пакет акций или инвестировать средства

в другое предприятие.Задача финансового анализа — охарактеризовать состояние компании на

текущий момент времени и динамику его изменения, определить, какие пара¬

метры работы компании являются приемлемыми и, значит, могут сохраняться

на сложившемся уровне, а какие — неудовлетворительными и требуют опера¬

тивной корректировки.Основными направлениями анализа традиционно являются:• анализ структуры баланса и чистого оборотного капитала;• анализ ликвидности;• анализ финансовой устойчивости;

• анализ прибыльности и структуры затрат;• анализ оборачиваемости;• анализ рентабельности;• анализ эффективности труда.В зависимости от поставленной задачи анализ, может иметь разную степень

детализации по отдельным направлениям, но в кратком виде необходимо прово¬

дить анализ по всем направлениям. Это объясняется взаимосвязанностью пока¬

зателей: изменение одних показателей может быть следствием изменения дру¬

гих. Например, снижение рентабельности часто связано с ухудшением оборачи¬

ваемости активов, а не только со снижением объемов получаемых прибылей.Основные методы анализа:• горизонтальный, или анализ тенденций, при котором показатели сравни¬

ваются с аналогичными за другие периоды;• вертикальный, при котором исследуется структура показателей путем

постепенного “спуска” на более низкие уровни детализации;• факторный, при котором проводится анализ влияния отдельных элемен¬

тов финансовой деятельности компании на основные экономические по¬

казатели;• сравнительный, который предполагает сравнение исследуемых показате¬

лей с аналогичными среднеотраслевыми или с аналогичными показате¬

лями основных конкурентов.С различиями в постановке задач и требуемых результатах связаны некото¬

рые различия в необходимой глубине проводимого анализа. В частности, для

кредитующей организации в большей степени интересна констатация наличия

или отсутствия проблем по тем или иным параметрам: ликвидности, прибыль¬

ности и т.п. Например, задача банка — оценить способность компании вовремя

и в полном объеме расплачиваться по привлеченным источникам финансиро¬

вания. Причины, приведшие к сложившейся ситуации, интересуют кредитую¬

щую организацию в меньшей степени. Послужили причиной убытков высокие

накладные расходы, падение спроса на продукцию или недостаточные усилия

маркетинговых служб — вопрос, являющийся второстепенным для кредитую¬

щей организации.Для руководства предприятия, напротив, констатация только финансового

состояния не является достаточной; необходимо указание причин возникших

изменений и возможных рычагов оптимизации состояния компании, а также

оценка эффекта от реализации предлагаемых оптимизационных мероприятий.Итоговое резюме по результатам анализа желательно представлять в виде,

в наибольшей степени соответствующем позиции (менеджмент, банк), с точки

зрения которой рассматривается предприятие.18Часть I. Диагностика финансового состояния компании

Составляя аналитическую записку по результатам анализа финансового

состояния предприятия, желательно следовать такой рекомендации: рассмот¬

рение каждого направления анализа должно включать формальную (описа¬

тельную) и резюмирующую части. Формальная часть подразумевает описание

методологии расчета и экономического смысла показателей и коэффициентов,

используемых в работе. Резюмирующая часть предполагает интерпретацию по¬

лученных значений применительно к данной компании — сравнение с норма¬

тивными (допустимыми) значениями, выявление причин ухудшения финансо¬

вого состояния организации и резервов его оптимизации.Настоятельно рекомендуется приводить методику расчета показателей, от¬

ражаемых в аналитической записке. К сожалению, до сих пор в финансовом

и инвестиционном анализе существует некоторый волюнтаризм в используемой

терминологии. Один и тот же по содержанию (расчетной формуле) показатель

может обозначаться различными терминами, и напротив: под одним и тем же

наименованием показателя могут скрываться различные алгоритмы расчетов.1.2. Принципиальный подход к определению причин

ухудшения финансового состояния организации

и рычагов ее оптимизацииНередко финансовый анализ напоминает статистический учет: сводится к рас¬

чету большого числа показателей и коэффициентов и описанию их динамики.

Рассуждения о финансовом анализе сводятся, как правило, к нюансам расчетов

того или иного коэффициента. Действительно, финансовый анализ базируется на

расчете коэффициентов, но такой расчет является только инструментом решения

задачи финансового анализа (напомним, что эта задача состоит в выявлении дейс¬

твий со стороны предприятия или внешней среды, которые привели к ухудшению

или улучшению состояния компании). Результатом финансовой диагностики дол¬

жен быть не просто набор рассчитанных финансовых показателей, но управленчес¬

кие рекомендации, реализация которых позволит улучшить, упрочить финансо¬

вое состояние компании.Прежде чем приступить к проведению финансового анализа предприятия

(компании), необходимо представлять себе принципиальную схему диагности¬

ки — иметь “скелет”, на который будут “нанизываться” выводы, получаемые

при расчете и интерпретации отдельных коэффициентов (рис. 1.1—1.3). Знание

этих закономерностей позволяет проводить качественную диагностику компа¬

нии и вырабатывать эффективные управленческие решения на основании ми¬

нимума показателей. И наоборот: без понимания основных закономерностей

в экономике предприятия расчет самого большого числа коэффициентов ока¬

жется практически бесполезным.Глава 1. Основные положения19

1.2.1. Основные проблемы в финансовом состоянии организацииВ финансовом состоянии компании (независимо от ее отраслевой принадлеж¬

ности, масштаба и этапа развития) можно выделить три основные проблемы.1. Дефицит денежных средств. Низкая платежеспособность. Экономическая

суть проблемы состоит в том, что у компании в ближайшее время может

не хватить или уже не хватает средств для своевременного погашения те¬

кущих обязательств.Индикатором проблемы может быть снижение коэффициентов ликвиднос¬

ти (использовано выражение “может быть”, но не “является”, так как не

всегда снижение показателей означает ухудшение состояния компании.

Об ухудшении состояния можно говорить, если фактическое значение по¬

казателя опустилось ниже допустимого уровня. Подробнее этот вопрос,

а также расчет достаточного для конкретной компании уровня показателей

рассматриваются ниже.). Также индикаторами проблемы являются сверх¬

нормативные задолженности перед бюджетом, персоналом, кредиторами,

угрожающий рост привлекаемых кредитов, а также сокращение чистого

оборотного капитала (ниже допустимой его величины) и, безусловно, отри¬

цательная величина чистого оборотного капитала (ЧОК).2. Снижение финансовой независимости или низкая финансовая устойчи¬

вость. На практике низкая финансовая устойчивость означает возможные

проблемы в погашении обязательств в будущем, иными словами, зависи¬

мость компании от кредиторов, потеря самостоятельности. По сути, про¬

блема состоит в недостаточном уровне финансирования текущей деятель¬

ности за счет собственных средств.О недостаточной финансовой устойчивости свидетельствует снижение

абсолютной величины собственного капитала компании и, тем более, от¬

рицательная величина собственного капитала (итога раздела III баланса).

О растущей зависимости компании от кредиторов можно задуматься при

снижении коэффициентов автономии, коэффициента общей платежеспо¬

собности или, как их иногда называют, коэффициентов финансовой не¬

зависимости (как и в случае с коэффициентами ликвидности, использо¬

вано выражение “может быть” в связи с тем, что снижение показателей

автономии будет означать снижение финансовой устойчивости, если фак¬

тические значения опустились ниже допустимого уровня). Кроме того,

индикатором проблемы является сокращение ЧОК (ниже допустимой его

величины) и, тем более, отрицательная величина ЧОК.3. Недостаточное удовлетворение интересов собственника. Низкая рен¬

табельность капитала. На практике это означает, что собственник по¬

лучает доходы, неадекватно малые по отношению к своим вложениям.20Часть I. Диагностика финансового состояния компании

Возможные последствия такой ситуации — негативная оценка работы

менеджмента организации, выход собственника из компании.О недостаточной отдаче на вложенный в предприятие капитал свидетель¬

ствуют низкие показатели рентабельности. При этом наибольший инте¬

рес проявляется к рентабельности собственного капитала как индикатору

удовлетворения интересов собственников организации.Помимо подтверждения наличия или отсутствия проблем в финансовом

положении компании, необходимо дать оценку степени критичности этих

проблем. Для решения данной задачи желательно рассчитать уровень показа¬

телей, достаточный для рассматриваемой компании в сложившихся условиях

работы (о данных расчетах речь пойдет далее). От того, какая оценка будет дана

финансовому состоянию компании — устойчивое, неустойчивое, критическое,

зависит, если можно так выразиться, радикальность рекомендуемых компании

оптимизационных мер.Пример из практики (различные управленческие рекомендации

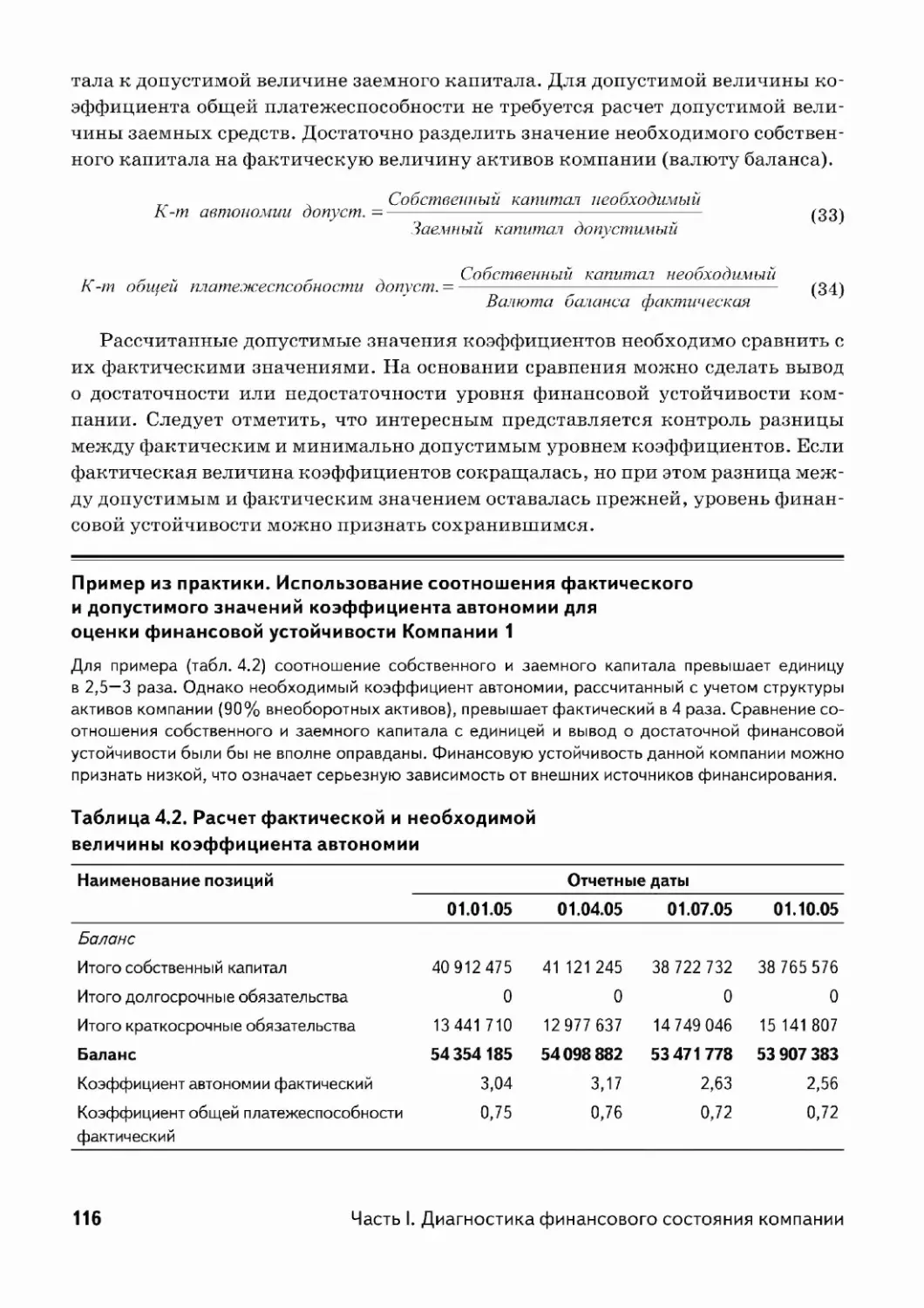

для компаний с различным финансовым состоянием)Для компаний, финансовое состояние которых отражено в показателях табл. 1.1 и 1.2, рекомен¬

дации по оптимизации состояния не будут одинаковыми. Более того, финансовая устойчивость

Компании 1, имеющей более высокую долю собственного капитала в валюте баланса (0,75—0,74),

на самом деле ниже, чем финансовая устойчивость второго предприятия (Компании 2), имеющего

долю собственного капитала в валюте баланса 0,49—0,52.Доля непокрытых убытков Компании 1 составляет 45% активов; при этом в течение трех кварта¬

лов наблюдается динамика роста убытков. Затруднительно назвать компанию с данной структу¬

рой пассивов финансово устойчивой. Для восстановления финансовой устойчивости компании

необходимы радикальные меры. Даже выход на уровень прибыли, который наблюдается у пер¬

вого предприятия в отдельных кварталах, не позволит в ближайшее время восстановить финан¬

совую устойчивость компании до приемлемого уровня. Для ликвидации накопленного убытка

необходимо 170 (=2 643 800/15 500) кварталов с прибылью 15 500 (максимальной прибылью,

полученной компанией в рассматриваемом году). В данной ситуации можно говорить о необхо¬

димости радикальных изменений: в частности, о сокращении производственных фондов, сокра¬

щении масштабов компании (отказ от вспомогательных производств, в значительном объеме пе¬

реход на аутсорсинг). Сокращение производственных фондов должно иметь целью сокращение

накладных расходов, тем самым обеспечивая наращивание прибыли компании.Для Компании 2, напротив, доля непокрытых убытков сопоставима с объемом квартальной при¬

были, поэтому затрагивать вопрос сокращения масштабов компании было бы излишним.Таблица 1.1. Выборка основных финансовых показателей Компании 1Наименование позицийОтчетные даты01.01.0501.04.0501.07.0501.10.05Уставный капитал2 625 0002 625 0002 625 0002 625 000Добавочный капитал4 330 0004 330 0004 330 0004 330 000Глава 1. Основные положения21

Окончание табл. 1.1Наименование позицийОтчетные даты01.01.0501.04.0501.07.0501.10.05Резервный капитал0000Непокрытые убытки-2 860 500-2 876 000-2 635 500-2 643 800= Итого по разделу III4 094 5004 079 0004 319 5004 311 200= Итого по разделу IV0000= Итого по разделу V1 340 ООО1 290 0001 500 0001 510 000Баланс5 434 5005 369 0005 819 5005 821 200Доля собственного капитала

в валюте баланса (Итого

по разделу III / Баланс)0,750,750,740,74Чистая (нераспределенная) прибыль

отчетного года из Отчета о прибылях

и убытках15 500-225 000-216 700Чистая прибыль (убыток) за период15 500-240 5008 300Таблица 1.2. Выборка основных финансовых показателей Компании 2Наименование позицийОтчетные даты01.01.0501.04.0501.07.0501.10.05Уставный капитал160 000160 000160 000160 000Добавочный капитал3 700 0003 700 0003 700 0003 700 000Резервный капитал0000Непокрытые убытки-650 000-553 000-355 700-210 500= Итого по разделу III3 210 0003 307 0003 504 3003 649 500= Итого по разделу IV560 800560 800540 900460 000= Итого по разделу V2 780 0002 940 0003 160 0002 930 000Баланс6 550 8006 807 8007 205 2007 039 500Доля собственного капитала

в валюте баланса (Итого

по разделу III / Баланс)0,490,490,490,52Чистая (нераспределенная) прибыль

отчетного года из отчета о прибылях

и убытках97 000294 300439 500Чистая прибыль (убыток) за период97 000197 300145 20022Часть I. Диагностика финансового состояния компании

1.2.2. Причины ухудшения (изменения)

финансового состояния компанииПроблемы с платежеспособностью, финансовой независимостью, рентабель¬

ностью имеют единые корни (рис. 1.1—1.3):• либо компания имеет недостаточные результаты деятельности для сохра¬

нения приемлемого финансового положения;• либо компания нерационально распоряжается результатами деятельности.ПРОБЛЕМЫ ПРИЧИНЫ ПРОБЛЕМРис. 1.1. Основные причины проблем в финансовом состоянии компанииВ данном случае абсолютно справедлива аналогия с нашим персональным

бюджетом: нехватка денег (низкая ликвидность), недовольство уровнем жизни

(низкая рентабельность), долги знакомым (зависимость от кредиторов, низкая

финансовая устойчивость) связаны либо с тем, что мы мало зарабатываем, либо

с тем, что мы много тратим или вообще бросаем деньги на ветер.Перечисленные выше причины действительно приводят к сокращению коэф¬

фициентов, характеризующих финансовое состояние компании. Однако не всег¬

да сокращение абсолютных значений коэффициентов приводит к возникновению

проблем в финансовом положении компании. Основания говорить о проблемах

в финансовом положении компании появляются в том случае, если значения

коэффициентов становятся ниже допустимого уровня (методика определения

допустимого уровня коэффициентов ликвидности, финансовой устойчивости

рассматриваются в разделах “Анализ ликвидности”, “Анализ финансовой устой¬

чивости”). Если же коэффициенты снижаются в пределах допустимых значений,

можно говорить просто о причинах сокращения показателей (но не о причинах

возникновения проблем).Глава 1. Основные положения23

Рис. 1.2. Причины проблем в финансовом состоянии компанииРезультатами деятельности компании является, безусловно, получаемая

прибыль. Под распоряжением результатами деятельности подразумевается

использование прибыли по таким направлениям, как финансирование активов

компании — внеоборотных и оборотных, а также осуществление платежей из

чистой прибыли, в частности выплата дивидендов, поддержка объектов соци¬

альной сферы, погашение основного долга по привлеченным заемным источни¬

кам финансирования.24Часть I. Диагностика финансового состояния компании

Рис. 1.3. Причины снижения основных финансовых показателей деятельности

компанииТаким образом, при проведении диагностики финансового положения ком¬

пании необходимо проанализировать:• прибыль компании;• принципы управления оборотным капиталом;• инвестиционную деятельность (приобретение и реализация внеоборот¬

ных активов);• использование прибыли по направлениям, напрямую не связанным с про¬

изводственной и инвестиционной деятельностью (доля и направления).Именно эти составляющие определяют финансовое положение компании

и являются причиной изменения финансовых показателей и рычагами их оп¬

тимизации (т.е. оптимизации финансового положения компании и индикато¬

ров положения, финансовых коэффициентов). Очевидно, что “набор причин”

изменения финансового положения конечен и невелик по количеству, поэто¬

му проведение первоначальной финансовой диагностики любой компании яв¬

ляется достаточно прозрачным.Однако определить, в какой из перечисленных областей кроется причи¬

на снижения финансовых показателей, — не означает провести полноценный

финансовый анализ. Необходимо дальнейшие уточнение причин — до уровня

конкретных действий предприятия или внешней среды. Также не обойтись без

управленческих рекомендаций по улучшению состояния предприятия.Глава 1. Основные положения25

1.2.2.1. Недостаточный объем получаемой прибыли как причина ухудшения

финансового состояния организации. Рычаги оптимизации прибылиПотенциальная возможность предприятия сохранять (достигать) прием¬

лемое финансовое состояние определяется объемом получаемой прибыли.

Необходимо отметить, что прибыльность деятельности влияет на все без исклю¬

чения показатели финансового состояния компании и является одним из клю¬

чевых условий ее стабильного финансового положения.Основные составляющие, от которых зависит объем прибыли предпри¬

ятия, — это цены и объемы реализации продукции, уровень производственных

издержек и доходы от прочих видов деятельности (рис. 1.4).Рис. 1.4. Основные причины недостаточных результатов деятельности компанииАнализ доходов и затрат от основной и прочих видов деятельности проводит¬

ся с использованием отчета о прибылях и убытках, показателей прибыльности,

величины накопленного капитала. Для оценки уровня переменных и постоян¬

ных затрат, а также соотношения цен на потребляемые ресурсы и реализуемую

продукцию проводится маржинальный анализ.26Часть I. Диагностика финансового состояния компании

I. Объемы реализации продукции.Безусловно, в первую очередь осуществляется оценка объемов реализации.

При снижении объемов продаж необходимо выяснить причину сложившейся

ситуации.Причин снижения объемов продаж может быть множество: активизация

деятельности конкурентов (вытеснение компании, потеря доли рынка), несоот¬

ветствие качества ожиданиям потребителей, негативная информация о компа¬

нии, рынок на стадии спада и т.д.Часть причин упирается в объективное отсутствие спроса или его ограни¬

чение. Однако нередко на предприятиях наблюдается другая причина — недо¬

статочные усилия по продвижению своей продукции. Речь идет о пассивности

отдела маркетинга (либо отдела с любым иным названием, отвечающего за при¬

влечение заказов). Случается, что вместо поиска клиентов, участия в выстав¬

ках, рассылок информации отдел маркетинга дублирует функции отдела сбы¬

та — просто фиксирует полученные и выполненные заказы.Если рыночная ситуация такова, что спрос на продукцию предприятия ог¬

раничен и расширение рынка сбыта в ближайшее время не прогнозируется,

можно говорить о необходимости выпуска новых видов продукции. Выпуск но¬

вого вида продукции, пользующегося спросом на рынке, позволит увеличить

объемы реализации, но потребует средств на приобретение нового оборудования

и ноу-хау, а также на прирост потребности в финансировании оборотного капи¬

тала. Реализация указанной оптимизационной меры наиболее вероятна в ком¬

паниях, характеризующихся приемлемым уровнем финансовой устойчивости,

т.е. достаточной долей собственного капитала в структуре источников финан¬

сирования. Если компания в качестве оптимизационного мероприятия наме¬

тила выпуск новых видов продукции, расширение производства и т.п., необхо¬

димо определять объем капитальных затрат, который не приведет к ухудше¬

нию состояния компании (об этом речь идет в разделах “Анализ ликвидности”

и “Анализ финансовой устойчивости”).II. Соотношение доходы/затраты.Предположим, что продвижение продукции организовано на должном уров¬

не и предприятие заняло максимально возможную для себя долю рынка, но

прибыль все равно невелика. Причиной данной ситуации могут быть высокие

затраты. Одна из причин высоких затрат — завышенные цены на сырье, мате¬

риалы, комплектующие, услуги, установленные поставщиками. В этом случае

вариант снижения затрат — поиск поставщиков, устанавливающих более

низкие цены. В большинстве случаев альтернативные поставщики существу¬

ют. Ведение, оперативное пополнение реестра альтернативных поставщиков

сырья, материалов, комплектующих, услуг и использование данной информа¬

ции — реальная мера по сокращению затрат предприятия.Глава 1. Основные положения27

Причиной возникновения высоких затрат могут быть не только поставщики,

но и само предприятие. В частности, высокие затраты на освещение, отопление,

потребление воды могут возникать из-за отсутствия контроля за расходованием

ресурсов. Это особенно характерно для крупных предприятий: освещение поме¬

щений не только в рабочее время, неотремонтированные теплосети, обогреваю¬

щие помимо помещений “уличный воздух”.Для небольших компаний существенными могут быть телефонные счета,

командировочные расходы и т.п. В этом случае снижения затрат можно до¬

биться простой процедурой “контроля за выключателями” (при этом эффект

наблюдается ощутимый). Телефонные переговоры нередко могут быть замене¬

ны электронными сообщениями (без ущерба для работы). Помимо экономии,

электронные сообщения способствуют усилению контроля: документально из¬

ложенные задания и отчеты приоритетны перед устными.В случаях, когда финансовое положение компании становится неудовлетво¬

рительным, снижение затрат требует более радикальных мер — сокращения

производственных фондов предприятия или, как иногда говорят, сокращения

масштабов компании. К таким мерам нередко приходится прибегать предпри¬

ятиям, которые были созданы достаточно давно и рассчитаны на объемы произ¬

водства, в десятки раз выше существующих в настоящее время.Недозагруженные производственные фонды становятся “слишком дорогими”

для предприятия — требуют очень больших (по сравнению с выручкой) затрат на

ремонт и обслуживание. Возможное решение — отказаться от части фондов и тем

самым сократить постоянные затраты. В настоящее время нередко встречаются

случаи продажи предприятиями вспомогательных производств, которые иниции¬

руются именно с целью сократить затраты. Сокращение масштабов производствен¬

ных фондов позволит увеличить прибыль за счет сокращения постоянных затрат,

связанных с содержанием и ремонтом оборудования, зданий, сооружений.По сути, отказ от части фондов представляет собой аутсорсинг — направле¬

ние оптимизации прибыльности, актуальное на сегодняшний момент. Суть аут¬

сорсинга заключается в отказе от производства части комплектующих (услуг,

технологических процессов) собственными силами и переходе к закупке их на

стороне. Для компаний, наращивающих объемы производства, оптимизация

затрат может быть достигнута за счет процесса, противоположного аутсорсин¬

гу, — организации производства части комплектующих и работ собственными

силами с отказом от их закупки на стороне.Определение эффекта аутсорсинга и сокращения производственных фондов

(в частности, отказа от вспомогательных производств) рассматривается в разде¬

лах “Анализ прибыльности” и “Особенности оценки проектов, реализуемых на

действующем предприятии”).Стоит отметить, что на себестоимость (затраты) реализуемой продукции су¬

щественно влияет стоимость хранящихся на складе запасов.Себестоимость этой продукции определяется по схеме, показанной на рис. 1.5.28Часть I. Диагностика финансового состояния компании

Себестоимость реализованной продукции=-Себестоимость товарной продукции++Стоимость остатков на начало периода--Стоимость остатков на конец периодаРис. 1.5. Схема определения себестоимости продукцииСуществует несколько методов оценки стоимости материалов и сырья, пос¬

тупающих со склада в производство, а следовательно, и стоимость запасов на

конец периода:• метод ФИФО (First-in-first-out) — “первым поступил — первым продан”,

т.е. оценка запасов по себестоимости первых по времени закупок;• метод ЛИФО (Last-in-first-out) — “последним поступил — первым продан”,

т.е. оценка запасов по себестоимости последних по времени закупок;• средняя за период стоимость запаса — по себестоимости отдельной еди¬

ницы.Особенно важно сделать правильный выбор метода списания материалов

в производство при высокой инфляции, когда цены на сырье постоянно увели¬

чиваются.Согласно методу ФИФО изделия, купленные первыми, первыми и исполь¬

зуются (продаются). Это значит, что оценка запасов на конец периода осущест¬

вляется по ценам последних закупок. Принято считать, что этот метод соответс¬

твует лучшей практике управления запасами.При использовании метода ЛИФО оценка запасов выполняется по ценам

первых покупок. Основная цель этого метода — максимально приблизить себес¬

тоимость реализованной продукции к последним издержкам на приобретение

материалов. Очевидно, что при стабильном уровне цен оценка по методу ФИФО

не будет отличаться от оценки по методу ЛИФО. Если же цены меняются, то

результаты будут заметно различаться. При высоком уровне инфляции метод

ЛИФО лучше отражает соотношение выручки и затрат.Метод оценки запасов по средней их стоимости за период сглаживает влия¬

ние на оценку изменения цен.Таким образом, если использовать метод ЛИФО, т.е. в первую очередь спи¬

сывать материалы по цене последнего приобретения (цена высокая), то повы¬

сится себестоимость товарной продукции и снизится налогооблагаемая база.Переход к методу ЛИФО имеет смысл в перечисленных ниже случаях.1. Уровень инфляции значительно выше нормы рентабельности.Глава 1. Основные положения29

2. В течение длительного периода учитываемая стоимость остатков годовой

продукции на складе на конец месяца значительно ниже себестоимости

товарной продукции за этот месяц.3. Покупка сырья и материалов проводится регулярно с периодом не более

месяца.4. У предприятия есть некоторый резерв по рентабельности, т.е. переход к ме¬

тоду ЛИФО не приведет к убыткам (из-за высокой себестоимости прибыль

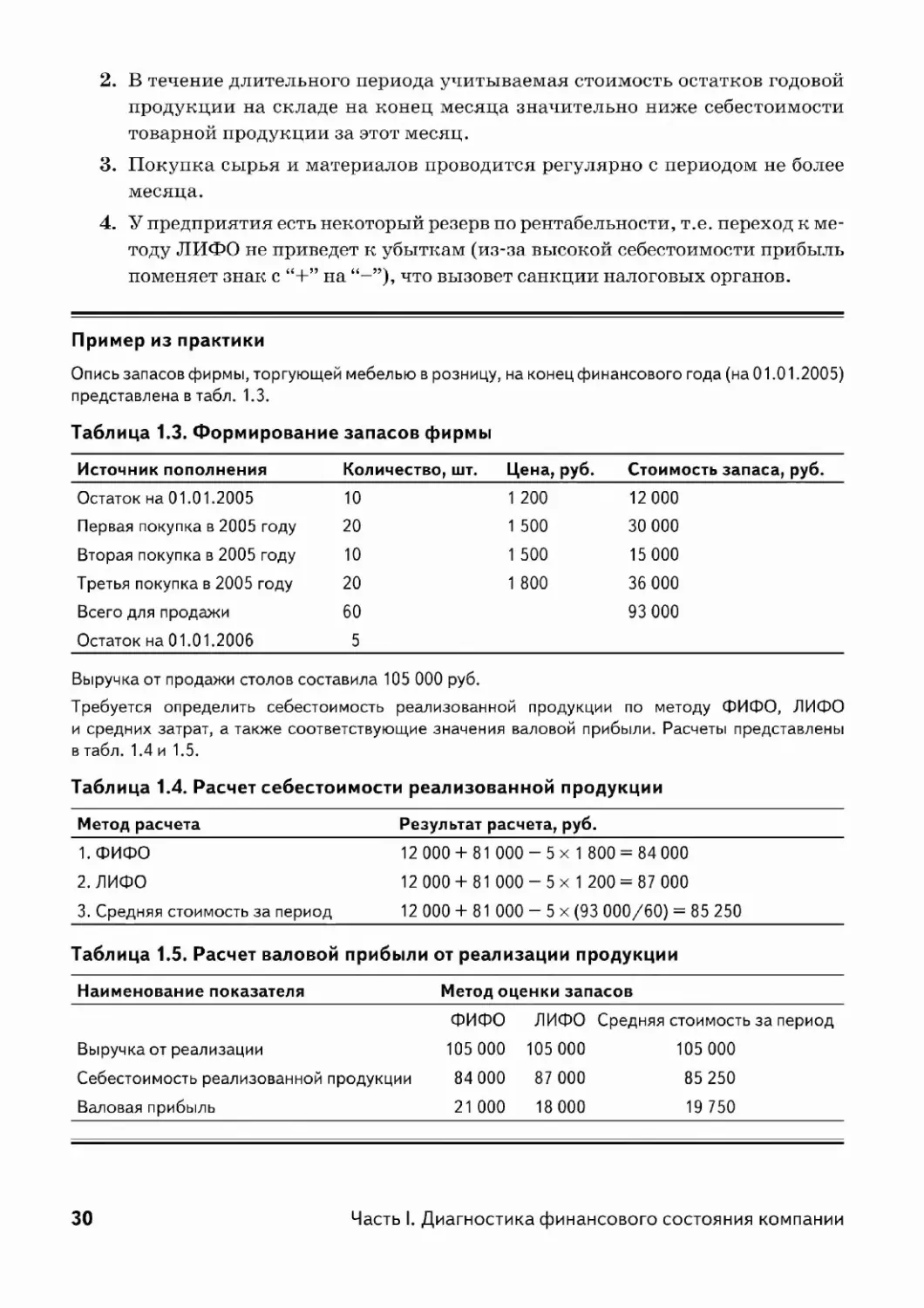

поменяет знак с “+” на что вызовет санкции налоговых органов.Пример из практикиОпись запасов фирмы, торгующей мебелью в розницу, на конец финансового года (на 01.01.2005)представлена в табл. 1.3.Таблица 1.3. Формирование запасов фирмыИсточник пополненияКоличество, шт.Цена, руб.Стоимость запаса, руб.Остаток на 01.01.2005101 20012 000Первая покупка в 2005 году201 50030 000Вторая покупка в 2005 году101 50015 000Третья покупка в 2005 году201 80036 000Всего для продажи6093 000Остаток на 01.01.20065Выручка от продажи столов составила 105 000 руб.Требуется определить себестоимость реализованной продукции по методу ФИФО, ЛИФО

и средних затрат, а также соответствующие значения валовой прибыли. Расчеты представлены

в табл. 1.4 и 1.5.Таблица 1.4. Расчет себестоимости реализованной продукцииМетод расчетаРезультат расчета, руб.1.ФИФО12 000 + 81 000 - 5 х 1 800 = 84 0002. ЛИФО12 000 + 81 000 - 5 х 1 200 = 87 0003. Средняя стоимость за период12 000 + 81 000 - 5 х (93 000/60) = 85 250Таблица 1.5. Расчет валовойприбыли от реализации продукцииНаименование показателяМетод оценки запасовФИФОЛИФОСредняя стоимость за периодВыручка от реализации105 000105 000105 000Себестоимость реализованной продукции84 00087 00085 250Валовая прибыль21 00018 00019 75030Часть I. Диагностика финансового состояния компании

III. Прочие расходы из прибыли.Прибыль, заработанная предприятием, остается в его распоряжении не в пол¬

ном объеме. Часть заработанной прибыли может уйти на погашение штрафов,

пеней за просроченные задолженности или срывы контрактов, часть — на рас¬

ходы непроизводственного характера (соцсфера, благотворительность и т.п.).

Сокращение непроизводственных расходов из прибыли также может стать путем

оптимизации прибыли и, следовательно, улучшения финансового положения

компании.1.2.2.2. Нерациональное управление результатами деятельности как причина

ухудшения финансового состояния организации. Рычаги оптимизацииМожно выделить три основные составляющие, которые относятся к облас¬

ти управления результатами деятельности компании. Это инвестиционная де¬

ятельность, управление оборотными средствами (оборотным капиталом) и уп¬

равление структурой источников финансирования.I. Инвестиционные вложения.Одной из причин сокращения финансовых показателей, характеризующих

деятельность компании, являются инвестиционные вложения (в строительство

цехов, приобретение оборудования, приобретение других организаций).Инвестиционные вложения могут стать причиной снижения практичес¬

ки всех основных показателей — ликвидности, финансовой устойчивости и

рентабельности, хотя на первый взгляд такая закономерность не очевидна: в

расчетных формулах перечисленных показателей инвестиционные вложения

не фигурируют.Действительно, проведение масштабной инвестиционной программы —

стремление в короткие сроки освоить новое производство, новый проект — мо¬

жет сопровождаться снижением финансовых показателей. Нередко на финан¬

сирование капитальных затрат помимо полученной прибыли и привлеченных

долгосрочных кредитов используются краткосрочные кредиты и кредиторская

задолженность, что может привести к снижению показателей ликвидности.

Такие действия могут быть оправданы: короткие сроки строительства позволят

“не упустить” сложившуюся рыночную ситуацию. Осуществляя капитальные

вложения “дозированно” в течение длительного периода, предприятие может

прийти к ситуации: производство будет готово к запуску нового продукта, но

рынок к тому моменту изменится и продукт уже не будет актуален. Таким обра¬

зом, во имя будущего прироста прибыли (капитальные затраты должны иметь

целью именно получение дополнительной прибыли) и, следовательно, роста

собственного капитала компании временно допускают снижение основных фи¬

нансовых показателей.Задача финансового управления — не допустить критического сокращения

показателей (т.е. финансового состояния компании) во время проведения ин¬

вестиционной программы, а также определить, является ли будущий приростГлава 1. Основные положения31

прибыли достаточным для восстановления финансовых показателей до прием¬

лемого уровня. Решение данной задачи возможно с использованием элементов

финансового и инвестиционного анализа.В том случае, если при реализации инвестиционной программы значения

финансовых показателей снизились до критического уровня, можно рекомен¬

довать сокращение масштаба инвестиционных вложений.II. Управление оборотными средствами.Одна из возможных причин финансовых затруднений компании — нераци¬

ональное управление оборотными средствами. Иными словами, возможно, что

сложившиеся в организации подходы к управлению оборотными средствами не

вполне адекватны ее финансовому состоянию (рис. 1.6).Рис. 1.6. Основные проблемы в управлении оборотным

капиталом компанииВ понятие “управление оборотными средствами” объединены такие процес¬

сы, как материально-техническое снабжение, сбыт, установление и контроль

условий взаиморасчетов предприятия с покупателями и поставщиками.Для характеристики сложившихся в организации принципов управления

оборотным капиталом используются результаты анализа структуры баланса,

показателей оборачиваемости текущих активов и пассивов, а также данные от¬

чета о движении денежных средств.Какие действия приводят к “излишнему оседанию” средств в оборотных

активах? В частности, не вполне рациональная организация материального

снабжения — закупки излишних запасов “надолго вперед”. В пользу созда¬

ния запасов на долгий срок приводятся, как правило, два аргумента. Первый32Часть I. Диагностика финансового состояния компании

— упрощение работы материального снабжения: снижение нагрузки в части

оперативного поиска наиболее дешевых материалов и обеспечения поставок

в срок. Второй — возможность приобретения материалов по более низким це¬

нам за счет больших объемов. В любом случае необходимо помнить, что это

обездвиживает, выводит из оборота деньги компании. Закупки на долгий срок

вперед обоснованы для материалов, с приобретением или поставкой которых

могут наблюдаться проблемы. Важно определить приемлемый период закупки

материалов (исходя из особенностей производственного процесса, условий до¬

ставки и цен на материалы) и придерживаться его.Затоваривание склада готовой продукции, большой объем незавершенного

производства и запасов могут быть показателями того, что производственные

планы компании формируются без ориентира на объемы продаж. В результате

средства “связываются” в оборотных активах и используются неэффективно.

Приведя планы производства продукции в соответствие объемам реализации,

компания сможет избежать закупок излишних запасов и затоваривания склада

готовой продукции. Следовательно, разработка планов производства с ориенти¬

ром на объемы продаж — способ избежать излишнего связывания средств в обо¬

ротных активах и, следовательно, рычаг оптимизации состояния компании.Сбои в поставке комплектующих (например, поставщики или представители

предприятия не учли какой-либо элемент процедуры таможенного оформления

и груз задержан на таможне), нарушение хода производственного процесса (не¬

своевременная переналадка или поломка оборудования) могут привести к тому,

что денежные средства будут “излишне долго связаны” (сверх того времени,

которое требует технология) в незавершенном производстве. Обеспечивая бес¬

перебойные поставки исходного сырья и комплектующих и не допуская срывов

в ходе технологического процесса, предприятие способствует улучшению своих

финансовых показателей.Большая дебиторская задолженность — проблема многих предприятий.

Усилия по своевременному востребованию задолженности дебиторов — также

способ оптимизировать финансовое состояние компании. К организационным

мерам оптимизации дебиторской задолженности можно отнести разработку

процедуры контроля выставленных счетов (реестр покупателей, дата выстав¬

ления счета, установленная дата оплаты счета, контактное лицо покупателя,

ответственное лицо за контакт с покупателем от предприятия). К юридическим

мерам оптимизации дебиторской задолженности относится, например, включе¬

ние в договор продаж пункта об инвентаризации склада продавца (при прода¬

жах через посредников), включение в договор продаж штрафных санкций за

просроченную оплату счетов.III. Структура источников финансирования (пассивов).Одной из причин снижения рентабельности собственного капитала (помимо

упомянутых выше прибыльности деятельности и оборачиваемости активов) яв¬

ляется преобладание более дорогих источников финансирования компании сре¬Глава 1. Основные положения33

ди всех существующих источников. Отметим, что более дорогими источниками

могут являться как заемные, так и собственные средства.Определение, какие источники финансирования — собственные или заем¬

ные — являются “более дорогими” для компании, а также оценка влияния сло¬

жившейся структуры источников финансирования на рентабельность собствен¬

ного капитала — задача, которая решается при помощи анализа финансового

рычага.Суть управления структурой источников финансирования можно сформули¬

ровать следующим образом: обеспечив приемлемый уровень финансовой устой¬

чивости, желательно выбирать такую структуру пассивов, которая будет спо¬

собствовать повышению рентабельности собственного капитала компании.1.2.2.3. Неравнозначность рычагов оптимизации финансового состояния

компанииКак выяснилось, существует две принципиальные причины ухудшения

финансовых показателей. Они же представляют собой два основных пути оп¬

тимизации финансового состояния компании. Это оптимизация результатов

деятельности (компания должна зарабатывать и получать больший объем при¬

были) и рациональное распоряжение результатами деятельности. Однако два

указанных пути — “зарабатывать” и “распоряжаться заработанным” — не рав¬

нозначны.Оптимизация состояния компании за счет более рационального распоряже¬

ния результатами деятельности эффективна, но возможность такой оптимиза¬

ции со временем может исчерпаться.Например, дефицит денежных средств можно временно преодолеть, отсро¬

чив платежи кредиторам до предельно допустимого срока и получив макси¬

мально возможные авансы от покупателей, можно привлечь кредит, можно

в крайнем случае не заплатить налоги. Однако этот резерв отсрочки по оплате

обязательств не бесконечен.Предприятие может приобретать запасы в минимальных объемах, добить¬

ся оперативного погашения задолженности дебиторами, продукцию продавать

буквально с конвейера, не оставляя ни единицы готовой продукции на скла¬

де. Однако нельзя сократить запасы ниже минимально необходимого уровня,

нельзя сделать цикл изготовления изделия меньшим, чем этого требует техно¬

логия производства, можно заставить покупателя оплачивать продукцию день

в день. Другими словами, возможность сокращения оборотных активов компа¬

нии рано или поздно закончится.Наличие сверхнормативной задолженности перед бюджетом создаст допол¬

нительный источник финансирования текущей производственной деятель¬

ности. Этот источник финансирования в виде прироста текущих пассивов воз¬

никнет единовременно, и эффект от его возникновения будет исчерпан через

определенное время. При этом уплачиваемые пени будут постоянно уменьшать34Часть I. Диагностика финансового состояния компании

прибыль компании (до момента погашения задолженности), тем самым посто¬

янно ухудшая ее финансовое положение. Таким образом, временная оптимиза¬

ция состояния компании за счет создания сверхнормативной задолженности со

временем преобразится в постоянный источник ослабления финансового состо¬

яния компании.С приобретением основных фондов ситуация аналогична оборотному капиталу:

отказавшись от больших вложений, компания сможет оптимизировать финансо¬

вое положение. Однако сокращать капитальные вложения можно не более чем до

нуля — на этом возможность улучшения состояния компании закончится.Необходимо помнить, что базой устойчивого финансового положения компа¬

нии в течение длительного времени является прибыль. Построение долгосроч¬

ных финансовых прогнозов всегда должно ориентироваться на повышение при¬

были — максимизацию результатов деятельности.Комбинации управленческих решений могут быт весьма разнообразны и из¬

меняться от периода к периоду. В моменты спада прибыльности (например, се¬

зонного падения спроса) особенно значимым становится контроль управления

оборотным капиталом (контроль объемов закупаемых запасов, своевременность

поставок комплектующих, точность планируемых объемов производства) и опре¬

деление допустимой величины капитальных вложений. Сокращение оборотных

активов может создать дополнительный резерв средств для финансирования ка¬

питальных вложений, например за счет закупки меньшего объема запасов (ко¬

нечно, с соблюдением объема, необходимого для бесперебойного производства)

или более быстрого, чем обычно, получения средств от дебиторов.Понимая, из чего состоят “кирпичи” в фундаменте устойчивого финансово¬

го состояния компании и какие сочетания этих “кирпичей” допустимы, можно

выстраивать здания, которые устоят в любых ситуациях.1.3. Источники информации для анализа: бухгалтерская

отчетность, построение аналитического баланса1.3.1. Бухгалтерская отчетность. Содержание

бухгалтерского балансаТрадиционно источником информации для проведения финансового анали¬

за являются стандартные формы бухгалтерской отчетности.• Баланс (форма № 1).• Отчет о прибылях и убытках (форма № 2).Указанные формы отчетности составляют практически все компании (за ис¬

ключением применяющих упрощенную систему учета), их вид унифицирован,

а сроки составления отчетности регламентированы. Таким образом, преиму¬

щество использования стандартных бухгалтерских форм состоит в возможнос¬Глава 1. Основные положения35

тях получения информации в стандартизированном виде и применения стан¬

дартных методик.Бухгалтерский баланс — это отчетный документ, представляющий собой пе¬

речень ресурсов предприятия (активы) и источников их возникновения (пассивы).

Данные представляются в стоимостной оценке на конкретную отчетную дату.В укрупненном виде структура баланса представлена на рис. 1.7.АКТИВЫ ПАССИВЫ1. Внеоборотные

(постоянные)

активыIII. Капитал и резервы

(собственный капитал,

собственные средства)скИКII. Оборотные

(текущие), ЧОКIV. Долгосрочные

обязательстваактивыV. Краткосрочные

обязательства

(текущие пассивы)ЗКРис. 1.7. У слоеная структура баланса: ИК— инвестированный

капитал; ЧОК — чистый оборотный капитал; ЗК — заемный ка¬

питал; СК — собственный капиталАктивы организации по сроку использования подразделяются на два вида.• Внеоборотные или постоянные активы — ресурсы, приобретенные для

долгосрочного использования (основные средства, нематериальные ак¬

тивы, долгосрочные финансовые вложения и др.). Внеоборотные активы

составляют раздел I актива баланса.• Оборотные активы или текущие активы, оборотные средства — ресур¬

сы, приобретенные в целях их использования в течение обычного произ¬

водственного цикла или одного года. Оборотные активы составляют раз¬

дел II актива баланса.Пассивы предприятия (источники финансирования) по признаку прина¬

длежности также разделяются на два вида.• Собственный капитал. Величину собственного капитала компании ха¬

рактеризует раздел III баланса. Статьи, входящие в раздел III, отражают

структуру собственных средств организации, в частности величину устав¬

ного (объявленного) капитала, добавочного капитала (возникающего в ре¬

зультате переоценки фондов), величину накопленной нераспределенной

прибыли или убытков.• Заемный капитал. Заемный капитал разделяется на долгосрочные обяза¬

тельства (более 1 года) и краткосрочные обязательства или текущие пас¬

сивы. Долгосрочные и краткосрочные пассивы отражаются соответствен¬

но в разделах IV и V баланса.36Часть I. Диагностика финансового состояния компании

С точки зрения возможности “безопасного” использования в течение дли¬

тельного срока (в основном для финансирования постоянных активов) долго¬

срочные обязательства приравниваются к собственному капиталу и составляют

вместе с ним инвестированный капитал. Последний рассчитывается для ана¬

лиза и не выделен в исходном балансе как отдельный раздел.Основной принцип бухгалтерского учета состоит в равенстве общих величин

активов и пассивов (сальдо баланса). Используя приведенные выше обозначе¬

ния, его можно записать так:Валюта баланса = Всего активов = Всего пассивов == Внеоборотные (постоянные) активы + Оборотные (текущие) активы == Собственный капитал + Заемный капитал =— Инвестированный капитал + Текущие пассивы.Пример балансового отчета приведен в табл. 7.1 и 7.2 главы 7.1.3.2. Назначение и принцип построения аналитического балансаКак показывает практика, информация бухгалтерской отчетности не всегда

отражает реальную картину состояния компании, в связи с чем ценность ана¬

лиза на основании стандартных отчетных форм иногда подвергается сомнению.

В ответ на эти сомнения можно заметить следующее: использование целостно¬

го подхода к проведению анализа, схема которого рассмотрена в разделе 1.2.2,

в сочетании с расчетом достаточного уровня показателей позволяет довольно

точно охарактеризовать состояние компании — определить проблемные облас¬

ти и сильные стороны. Решением вопроса также является построение аналити¬

ческого баланса, который можно сформировать в том числе на основании стан¬

дартного бухгалтерского отчета.Назначение аналитического баланса — формирование более объективной

(по сравнению со стандартным бухгалтерским балансом) картины состояния

средств и источников финансирования компании:• отразить реальную стоимость активов организации, т.е. выделить стоимость

имущества, которое непосредственно участвует в бизнесс-процессе, и исклю¬

чить стоимость имущества, которое в бизнес-процессе не участвует;• отразить полный объем обязательств и собственных средств предприятия.Особенности трансформации бухгалтерского баланса в аналитическийI. Отражается реальная величина активов

и обязательств компании.Активы компании корректируются в большую или меньшую стоимость в за¬

висимости от их реальной стоимости и участия в производственном процессе.

Наиболее распространенные примеры — отражение внеоборотных активов по

их рыночной стоимости, сокращение стоимости незавершенного строительстваГлава 1. Основные положения37

на сумму “замороженного” строительства, сокращение величины дебиторской

задолженности на сумму безнадежной задолженности, сокращение величины

запасов и незавершенного производства на сумму “замороженных”, не исполь¬

зуемых в производственном процессе.Долгосрочные и краткосрочные обязательства корректируются в большую или

меньшую стоимость в зависимости от их реальной величины. В частности, задол¬

женности должны быть увеличены на сумму процентов, штрафов, пеней, которые

не отражены в балансе в составе задолженности перед кредиторами.Более развернутые комментарии по отражению активов и обязательств при

составлении аналитического баланса представлены в табл. 1.6.II. Сохраняется принцип равенства актива и пассива баланса.Изменение стоимости внеоборотных активов (итог раздела I баланса) автома¬

тически корректирует величину добавочного капитала и, следовательно, вели¬

чину собственного капитала компании. Изменения принимаются как положи¬

тельные, так и отрицательные.Уменьшение стоимости оборотных средств списывается на убытки, следова¬

тельно, уменьшает собственный капитал компании. Увеличение стоимости обо¬

ротных средств увеличивает нераспределенную прибыль предприятия, а следо¬

вательно, и собственный капитал компании.Величина уставного капитала предприятия автоматически уменьшается на

величину задолженности участников по взносам в уставный капитал.Увеличение долгосрочных и краткосрочных обязательств (пассивов) списы¬

вается на убытки, следовательно, уменьшает собственный капитал компании.

Корректировка краткосрочных и долгосрочных пассивов в сторону уменьшения

отражается в увеличении нераспределенной прибыли компании, следовательно,

увеличивает собственный капитал, отраженный в аналитическом балансе.Таблица 1.6. Комментарии к отражению реальной

величины активов и обязательств компанииРазделы и статьи Комментариибухгалтерского баланса/. Внеоборотные активыПатенты, лицензии, Отражается объем нематериальных активов, который реальнотоварные знаки используется (может быть использован) в производственномЗемельные

участки и объекты

природопользованияЗдания, сооружения,

машины и оборудованиепроцессе. Если технология не применяется (продукт снят

с производства и т.п.), на величину остаточной стоимости данной

технологии актив может быть уменьшенРекомендуется исключить неиспользуемые земельные участки

и объекты, а также объекты социальной сферыРекомендуется учитывать только эксплуатируемые в настоящий

момент основные фонды, исключив “замороженные” фонды38Часть I. Диагностика финансового состояния компании

Продолжение табл. 1.6Разделы и статьи

бухгалтерского балансаКомментарииНезавершенноестроительствоДолгосрочные финансовые

вложенияОтложенные налоговые

активыII. Оборотные активы

ЗапасыБ том числе:сырье, материалы и другие

аналогичные ценностизатраты в незавершенном

производствеготовая продукция и товары

для перепродажиДебиторскаязадолженность (платежи по

которой ожидаются более

чем через 12 месяцев после

отчетной даты)Дебиторскаязадолженность (платежи по

которой ожидаются

в течение 12 месяцев после

отчетной даты)Краткосрочные

финансовые вложения

В том числе:денежные средстваРекомендуется исключить стоимость объектов незавершенного

строительства, приостановленного на неопределенный срок,

а также стоимость объектов социальной сферы и коммунального

хозяйства, реализация которых не сможет возместить

понесенные по ним издержкиВеличина актива должна отражать реальную рыночную стоимость

вложений (которая возникнет в случае продажи актива)Величина актива должна отражать реальную переплату налога

(когда возникают вычитаемые временные разницы)Необходимо исключить неликвидные и труднореализуемые

запасы (в том числе исключить или отразить по рыночной

стоимости материалы, не используемые в основном

производстве)Рекомендуется исключить неиспользуемые составляющие

незавершенного производства (“мертвое незавершенное

производство”), в частности по изделиям, снятым с производстваРекомендуется исключить неликвидную готовую продукцию

на складе. Оценить объем готовой продукции и товаров

с учетом их рыночной стоимости. В случае затоваривания склада

стоимость продукции и товаров учесть со скидкойНеобходимо выделить долю реально погашаемой в указанные

сроки дебиторской задолженности. В случае превышения

данного срока или полного невозврата сумм (безнадежная

дебиторская задолженность) исключить соответствующую часть

задолженности из рассмотренияАналогично дебиторской задолженности со сроком

погашения более 12 месяцев. В случае реального превышения

срока погашения перевести в долгосрочную дебиторскую

задолженность.Коэффициент должен отражать долю задолженности, которая

реально может быть получена организацией от дебиторов.

Дебиторская и кредиторская задолженность могут быть

уменьшены на величину взаимных требованийСкорректировать с учетом немедленной ликвидностиУчитываются в полном объемеГлава 1. Основные положения39

Окончание табл. 1.6Разделы и статьи

бухгалтерского балансаКомментарии///. Капитал и резервыУставный капиталУменьшается на величину задолженности участников по взносамв уставный капиталСобственные акции,Данная позиция, как правило, не требует корректировоквыкупленные у акционеровДобавочный капиталИзменяется на сумму скорректированного итога раздела Iбаланса (как в большую, так и в меньшую сторону)Нераспределенная прибыльИзменяется на сумму скорректированных в большую(непокрытые убытки)(меньшую) сторону текущих активов организации, а такжена сумму скорректированных в меньшую (большую) сторонукраткосрочных и долгосрочных обязательств (заемных средств)IV. Долгосрочные обязательстваОтложенные налоговыеПроследить включение в задолженность суммы начисленныхобязательстваи невыплаченных процентов по заемным средствам.Величина обязательств должна отражать реальную недоплатуналогаV. Краткосрочные обязательстваКредиты банковПроследить включение в задолженность суммы начисленныхи невыплаченных процентов по заемным средствамКредиторскаяПроследить включение в задолженность суммы пеней и штрафовзадолженность(начисленных, но не уплаченных).Уменьшается на сумму задолженности перед кредиторами,которые в данный момент ликвидированыЦелостный примерпостроения аналитического баланса представлен втабл. 1.7.Таблица 1.7. Условный пример формированияаналитического баланса., млн. руб.Наименование позицийБухгалтерский Управленческий балансбаланс/. Внеоборотные активы350 330В том числе:незавершенное строительство 120 100исключено “замороженное”строительство в сумме 2040Часть I. Диагностика финансового состояния компании

Окончание табл. 1.7Наименование позицийБухгалтерскийбалансУправленческий балансII. Оборотные активы280270В том числе:дебиторская задолженность120110исключена безнадежная

задолженность 10Итого активов350 + 280 = 630330 + 270 = 600III. Капитал и резервы390390 + (100- 120) + (270 - 280) +

+ (90 - 95) =355IV. Долгосрочные

обязательства00V. Краткосрочные

обязательства240245В том числе:кредиторская задолженность

перед поставщиками и

подрядчиками9095добавлена сумма пеней, начисленных

по просроченным обязательствам

в сумме 5Итого пассивов390 + 240 = 630355 + 245 = 600Для проведения более углубленного анализа можно использовать дополни¬

тельные данные. В частности, наиболее значимую информацию для анализа

дает разделение затрат (отраженных в форме № 2) на переменную и постоянную

составляющие. Выделение постоянных и переменных затрат позволяет провес¬

ти анализ безубыточности, оценить динамику изменения цен на реализуемую

продукцию и потребляемые в процессе производства материалы (рассчитать це¬

новой коэффициент), определить причины убытков от основной деятельности

(рост переменных или постоянных затрат).Для оценки состояния имущества и построения отчета о движении денежных

средств необходимо знать общую величину амортизации основных фондов и нема¬

териальных активов, начисленную на каждую анализируемую отчетную дату.Продолжительность периода анализа определяется периодичностью подго¬

товки отчетных данных и может варьироваться от месяца до года. При исполь¬

зовании программ автоматизированного бухгалтерского учета периодичность

подготовки информации и, следовательно, продолжительность периода анали¬

за могут составлять несколько дней.Одна из задач финансового анализа — выявление динамики (тенденций

и закономерностей) изменения состояния предприятия в исследуемом периоде.

В связи с этим рекомендуется, чтобы горизонт рассмотрения составлял не ме¬

нее года с квартальной или ежемесячной разбивкой.Глава 1. Основные положения41

Глава 2Анализ балансаЦель анализа баланса — охарактеризовать структуру и динамику изменения

имущества компании и источников его финансирования.2.1. Общая характеристика активов и пассивов балансаАнализ ба ланса начинается с описания общей суммы имущества предприятия

и динамики ее изменения в течение рассматриваемого периода. Результатом

данной части анализа должен стать вывод о росте или сокращении имущества

(активов) компании, определение статей активов, по которым данные измене¬

ния произошли, а также выявление источников увеличения или сокращения

активов предприятия.Если в течение рассматриваемого периода активы компании возрастают,

можно сделать вывод о росте и развитии компании (в данном случае имеется

в виду рассматриваемый период — не менее года). Безусловно, для окончатель¬

ного вывода о росте и развитии компании необходим учет анализа структуры

и оборачиваемости активов. В частности, рост активов за счет безнадежной де¬

биторской задолженности трудно рассматривать как положительную динамику

и признак развития компании.Для выявления динамики изменения отдельных составляющих баланса воз¬

можно сформировать вспомогательную форму — “Анализ изменения статей балан¬

са” (см. табл. 7.7 в главе 7). Величина изменений определяется как разница значе¬

ний статей агрегированного баланса на текущую и предыдущую отчетные даты.{Изменение величин по N'Значение по Л'Значение по 'статьям актива (пассива)=статье актива-статье актива(2)агрегированного баланса (/)(пассива)(пассива (/ —1)Здесь (/) — текущая отчетная дата; (/ - 1) — предыдущая отчетная дата.Информация данной формы не требует отдельного описания. Она использует¬

ся как вспомогательная при проведении дальнейшего анализа состояния компа¬

нии (например, при характеристике основных производственных фондов, в част¬

ности выявлении “замороженных” незавершенных капитальных вложений).

2.2. Анализ структуры балансаЧтобы сделать чтение баланса более удобным, рекомендуется отразить струк¬

туру баланса.Структура баланса формируется следующим образом: валюта баланса

принимается за 100%, и определяется доля каждого раздела баланса в общей

сумме средств (источников) предприятия (рис. 2.1). Также можно принять под¬

разделы баланса за 100% и рассчитать долю входящих в него элементов (напри¬

мер, долю незавершенного производства в запасах, нераспределенной прибыли

в собственном капитале).Наименования позицийКодстроки01.01.2003Даты01.01.2004 01.01.200501.01.20061. ВНЕОБОРОТНЫЕ АКТИВЫНематериальные активы1100,0%0,0%0,0%0,0%Основные средства12027,5%23,8%28,3%35,8%Незавершенное строительство1304,4%6,5%14,2%8,8%Доходные вложения в материальные1350/0%0,0%0,0%0,0%ценностиДолгосрочные финансовые вложения1400,0%0,2%0,1%0,6%Отложенные налоговые активы1450,0%0,0%0,1%0,0%Прочие внеоборотные активы150/ 0,0%0,0%0,0%0,0%ИТОГО по разделу 1190 j31,9%30,5%42,7%45,2%Доля актива в валюте балансаДоля раздела I в валюте балансаРис. 2.1. Описание структуры активовАнализ структуры баланса проводится по блокам: определяется доля внеобо¬

ротных и оборотных активов в валюте баланса; далее рассматривается доля их

элементов. Аналогично исследуются пассивы: вначале определяется доля собс¬

твенного капитала, долгосрочных и краткосрочных обязательств в валюте балан¬

са; а затем рассматривается их структура. Структура баланса позволяет получить

представление о “расстановке” сил в активах и источниках финансирования ком¬

пании — выделить элементы, которые оказывают основное влияние на финан¬

совое положение компании. При анализе баланса особое внимание необходимо

уделять элементам, имеющим наибольший удельный вес, и элементам, доля ко¬

торых изменялась скачкообразно. Именно элементы, имеющие максимальный

удельный вес в составе активов и пассивов, могли стать причиной изменений

в финансовом положении компании (так как оказывают наибольшее влияние на

состояние компании), а также могут являться рычагами оптимизации состояния

компании.Необходимо помнить, что окончательные выводы относительно управления

оборотным капиталом компании невозможно сделать только на основании анали¬

за абсолютных величин и структуры баланса. В частности, анализ оборотных акти¬

вов и краткосрочных обязательств на основании абсолютных величин и структуры

баланса необходимо сочетать с анализом оборачиваемости.Глава 2. Анализ баланса43

Например, рост абсолютной величины дебиторской задолженности может

быть закономерным при росте объемов реализации продукции и отнюдь не будет

означать ухудшения ситуации с востребованием задолженности покупателей.

Кроме того, снижение или рост доли дебиторской задолженности неоднознач¬

но свидетельствует об ухудшении или улучшении ситуации с востребованием

дебиторской задолженности: например, при прочих равных условиях закупка

материалов на длительный срок приведет к закономерному сокращению доли

прочих составляющих оборотных активов.Рассмотрим некоторые вопросы, возникающие при анализе структуры ба¬

ланса, и варианты их интерпретации. Выберем следующую форму описания:

вначале обозначаются вопросы и приводятся возможные варианты ответов на

них (конспект “вопрос-ответ”). Далее приводятся развернутые комментарии.2.2.1. Внеоборотные (постоянные) активыI. Доля (абсолютная величина) основных средств увеличивается.Возможные причины:• приобретение основных фондов (рост абсолютной величины основных