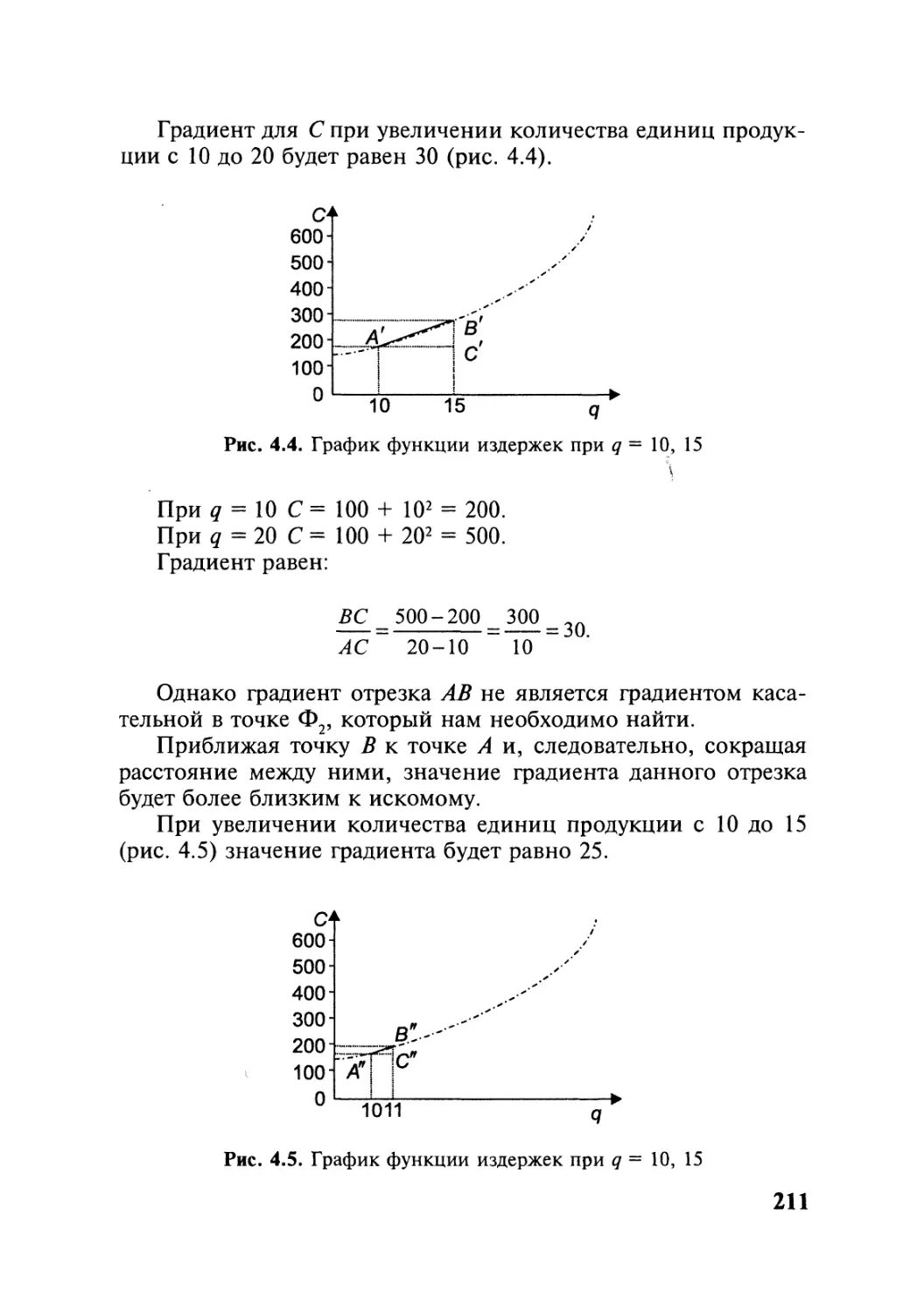

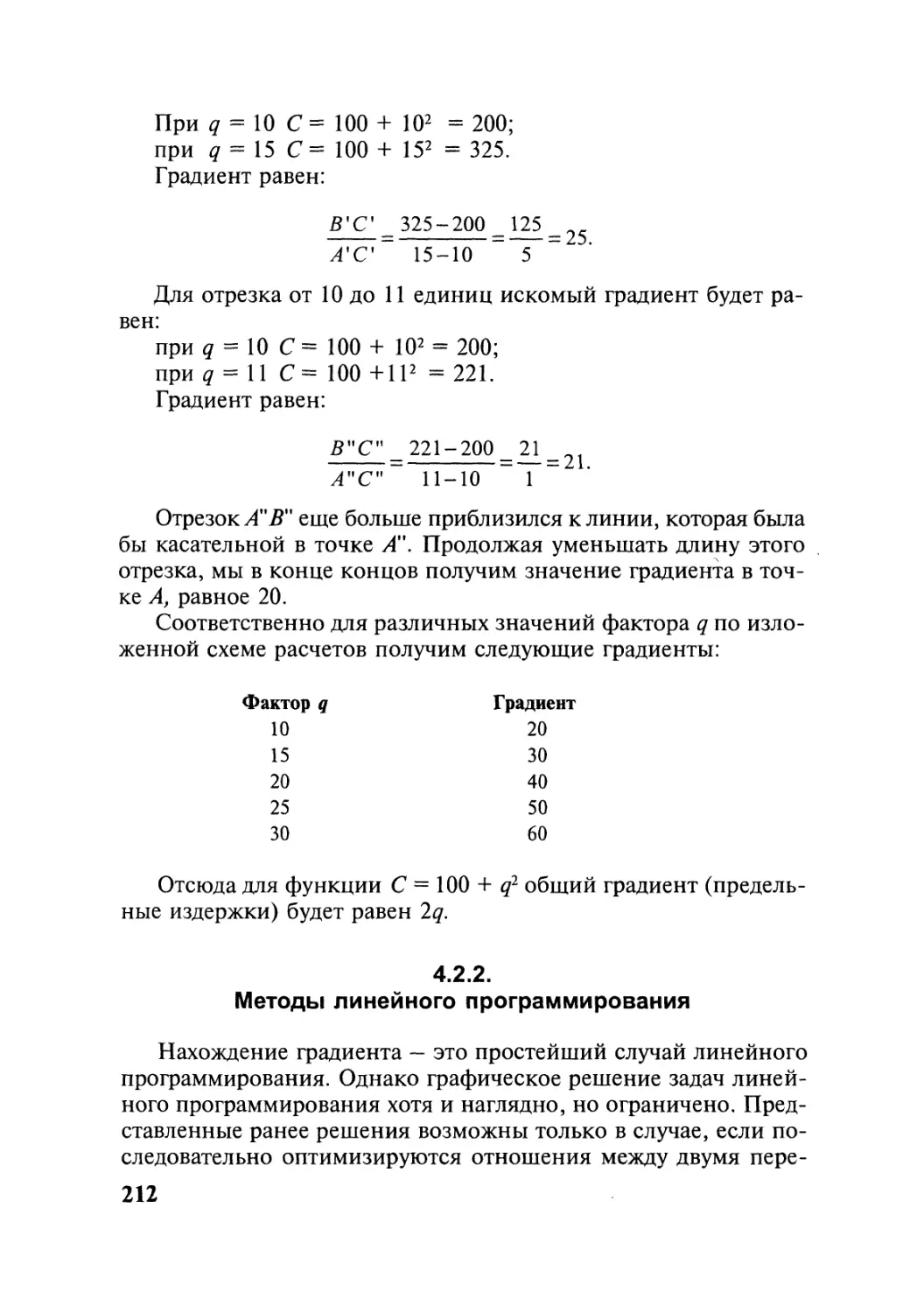

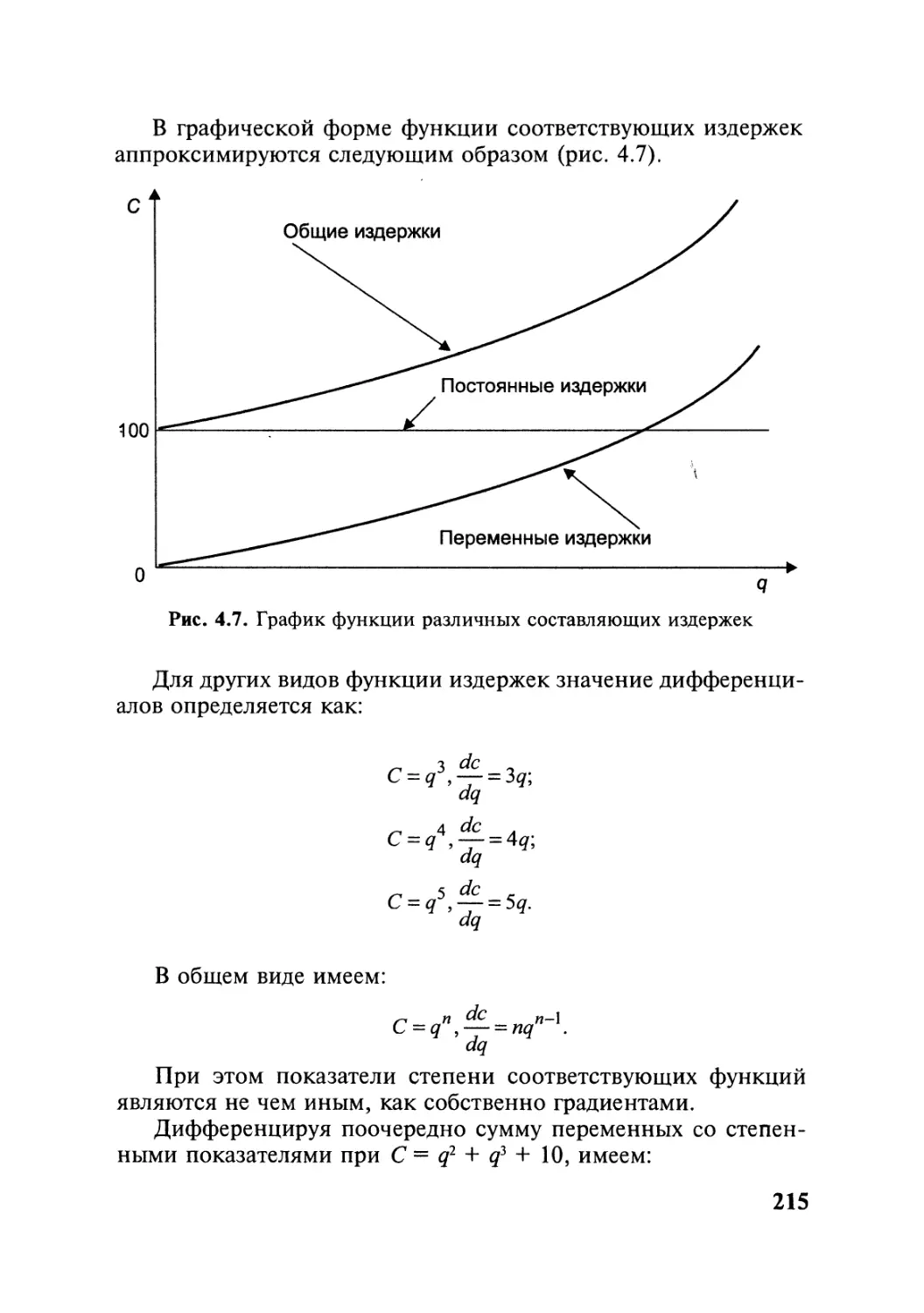

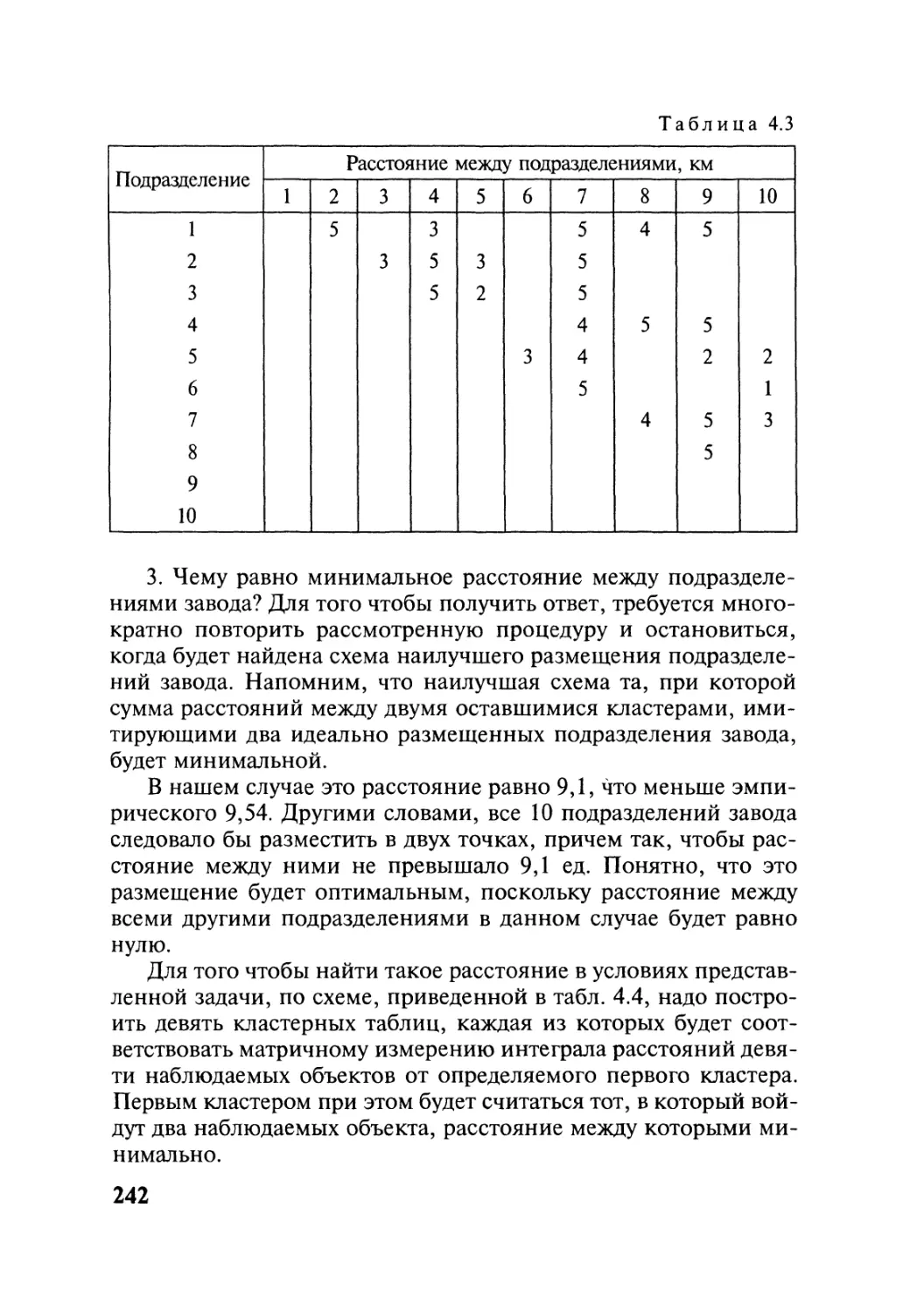

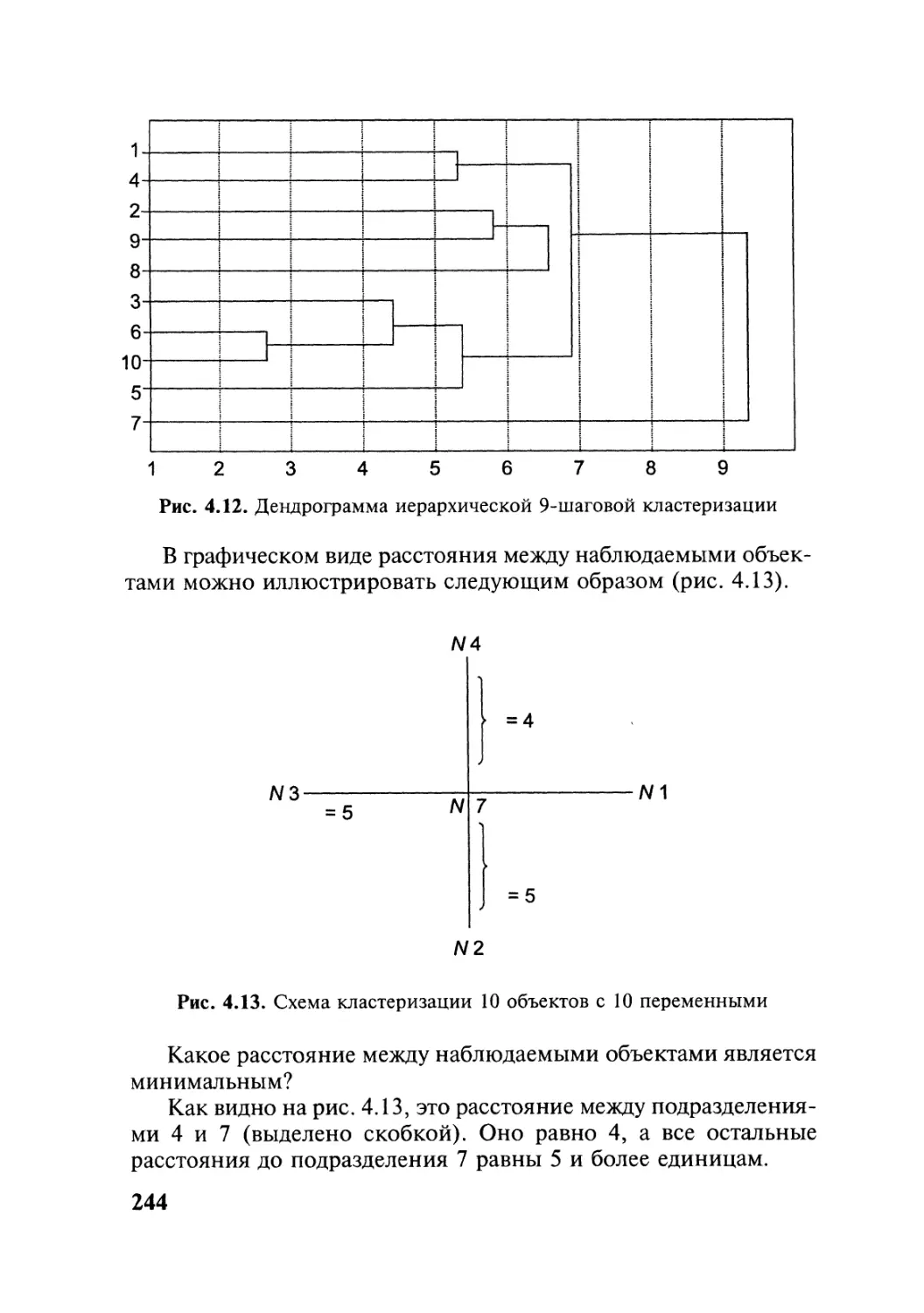

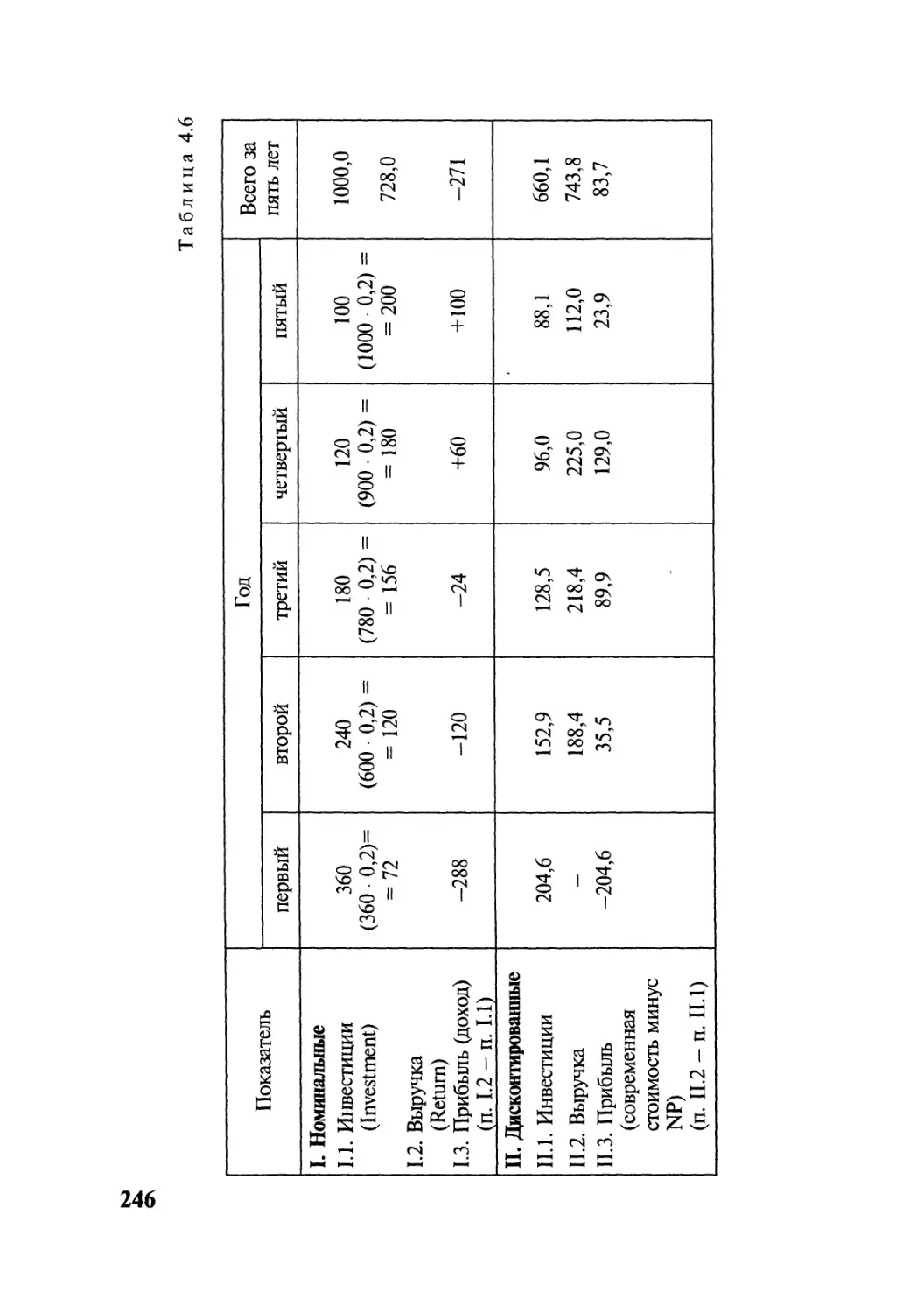

/

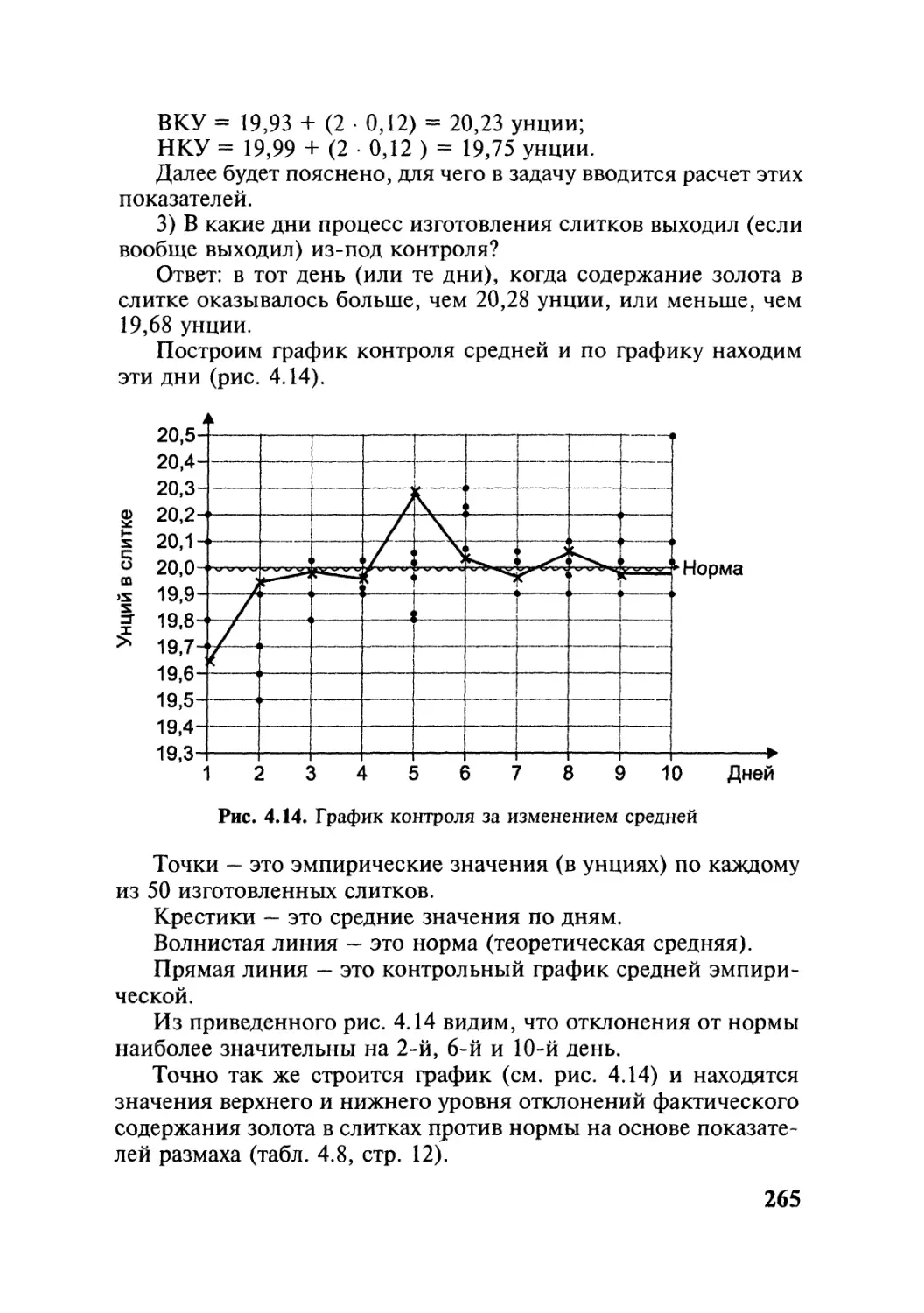

Автор: Симчера В.М.

Теги: теория вероятностей и математическая статистика теория вероятностей математическая статистика комбинаторный анализ теория графов бухгалтерский учет мировая экономика

ISBN: 978-5-279-03184-9

Год: 2008

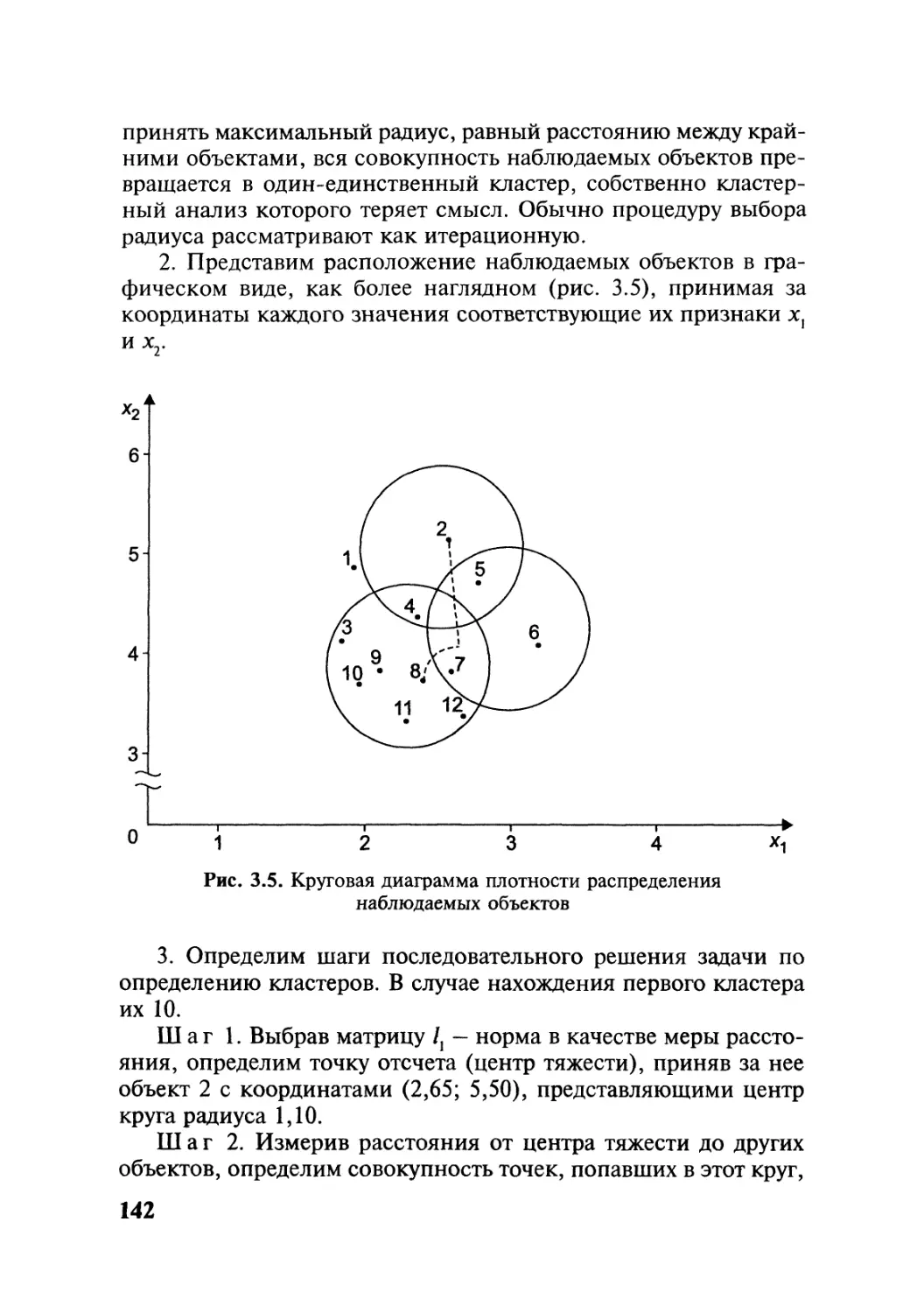

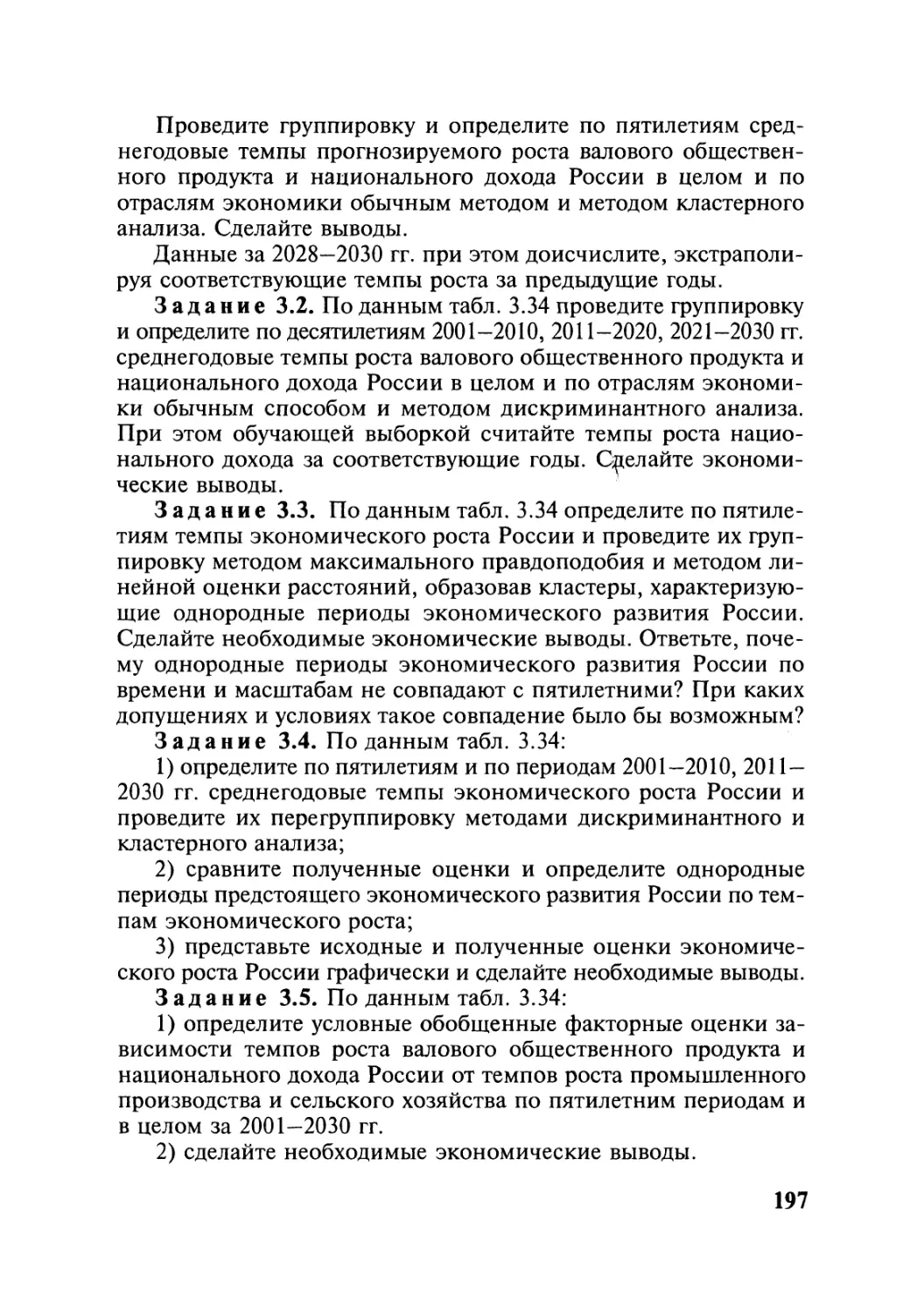

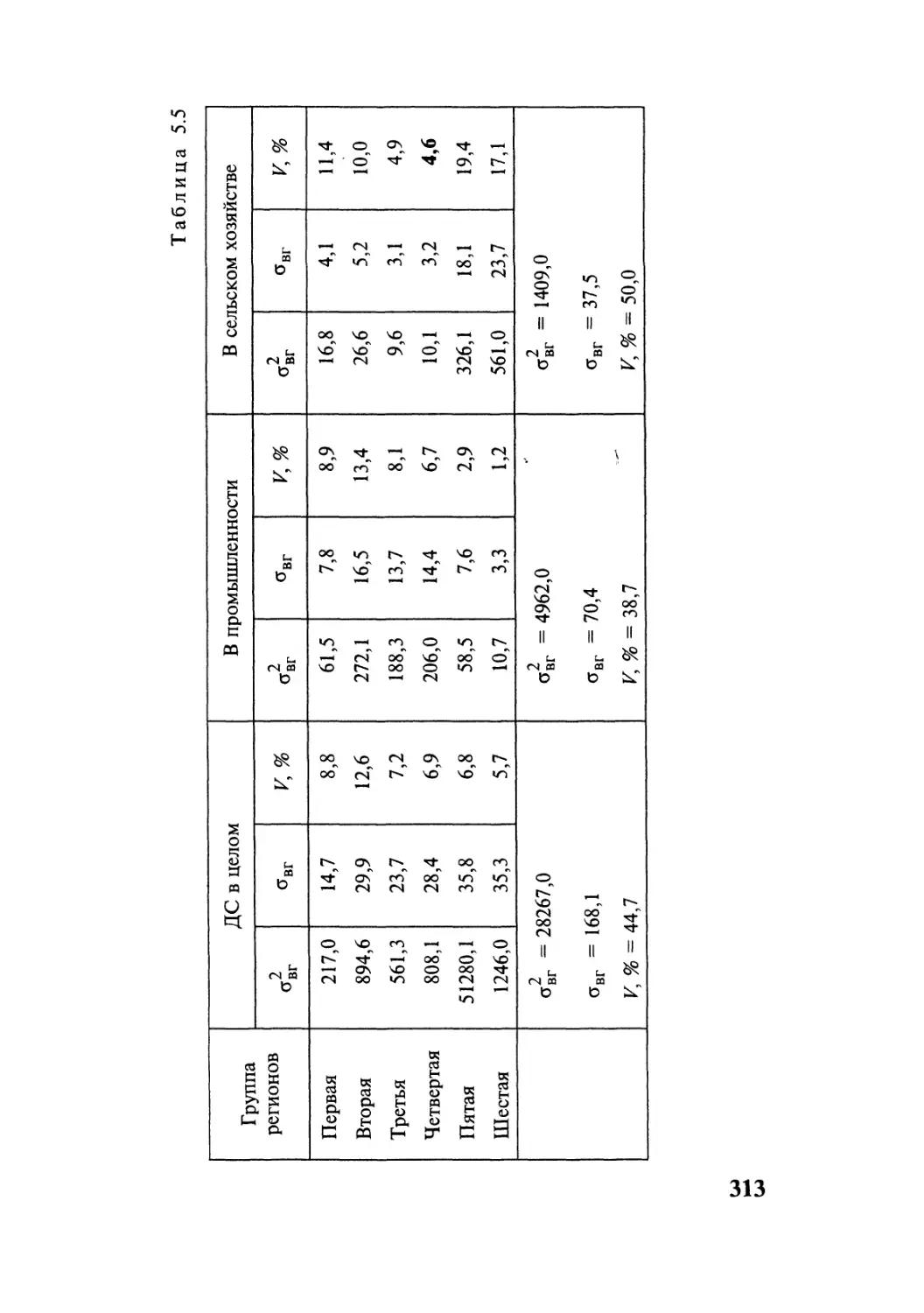

Текст

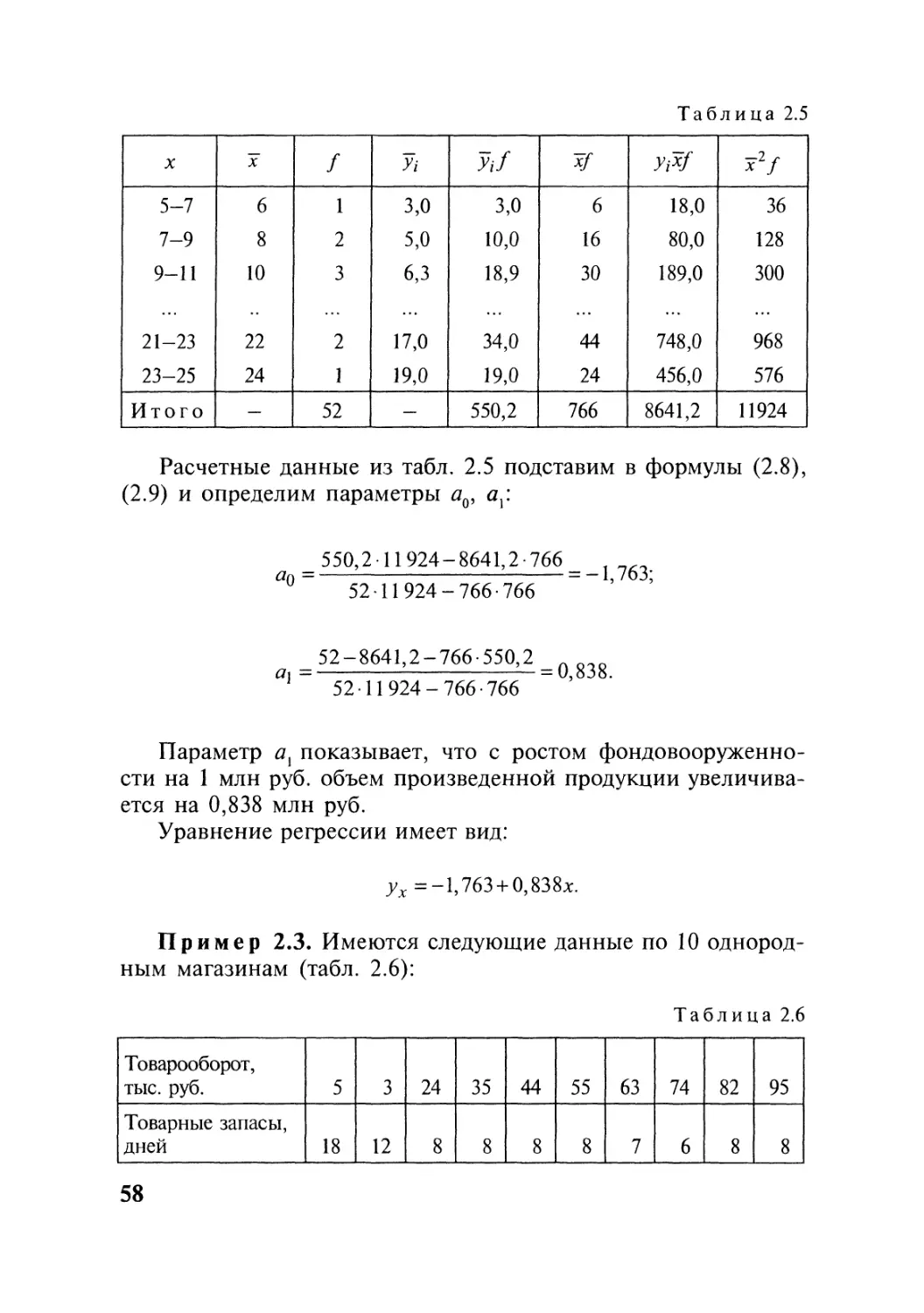

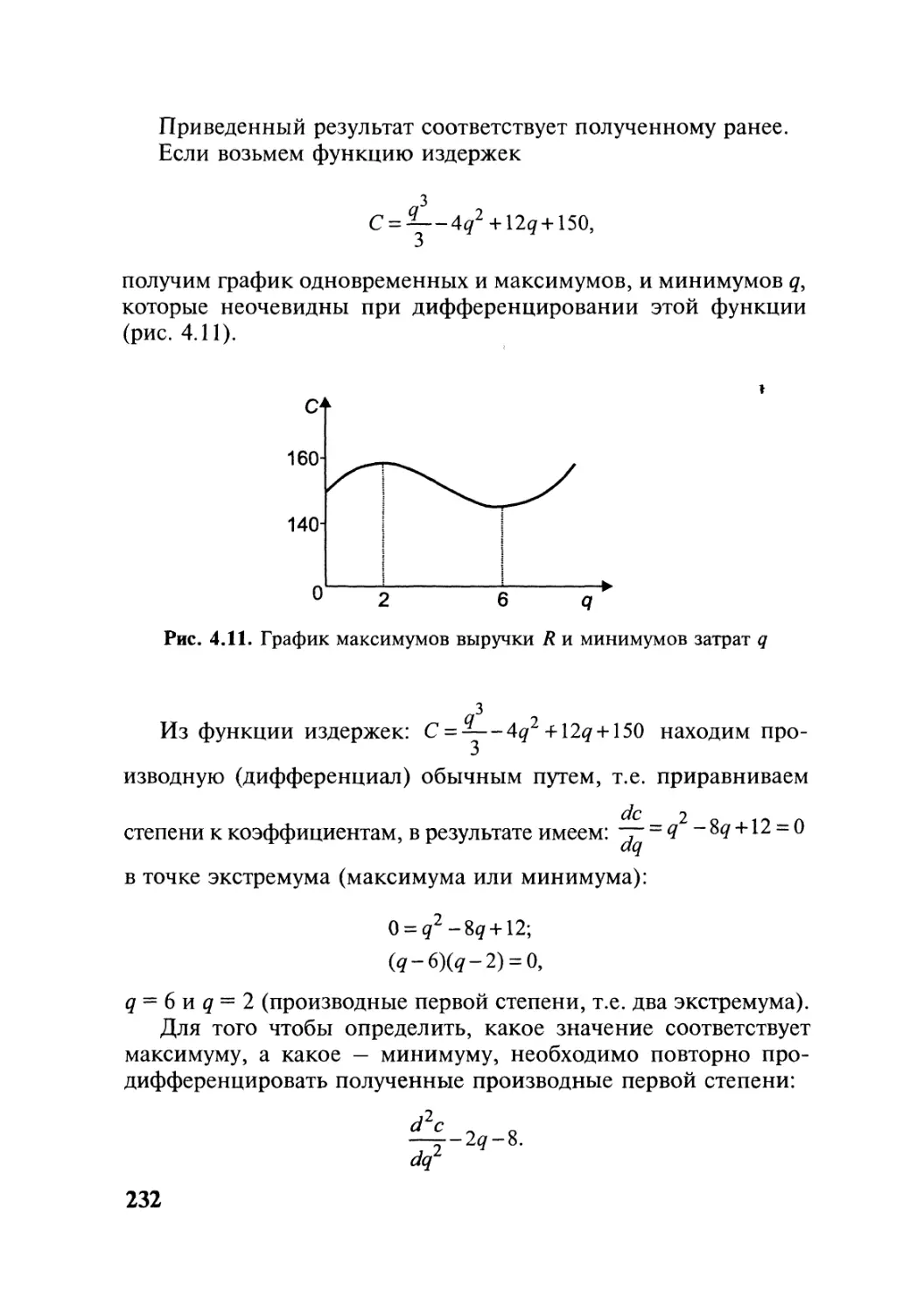

Методы В.М.Симчера

многомерного

анализа

статистических

данных

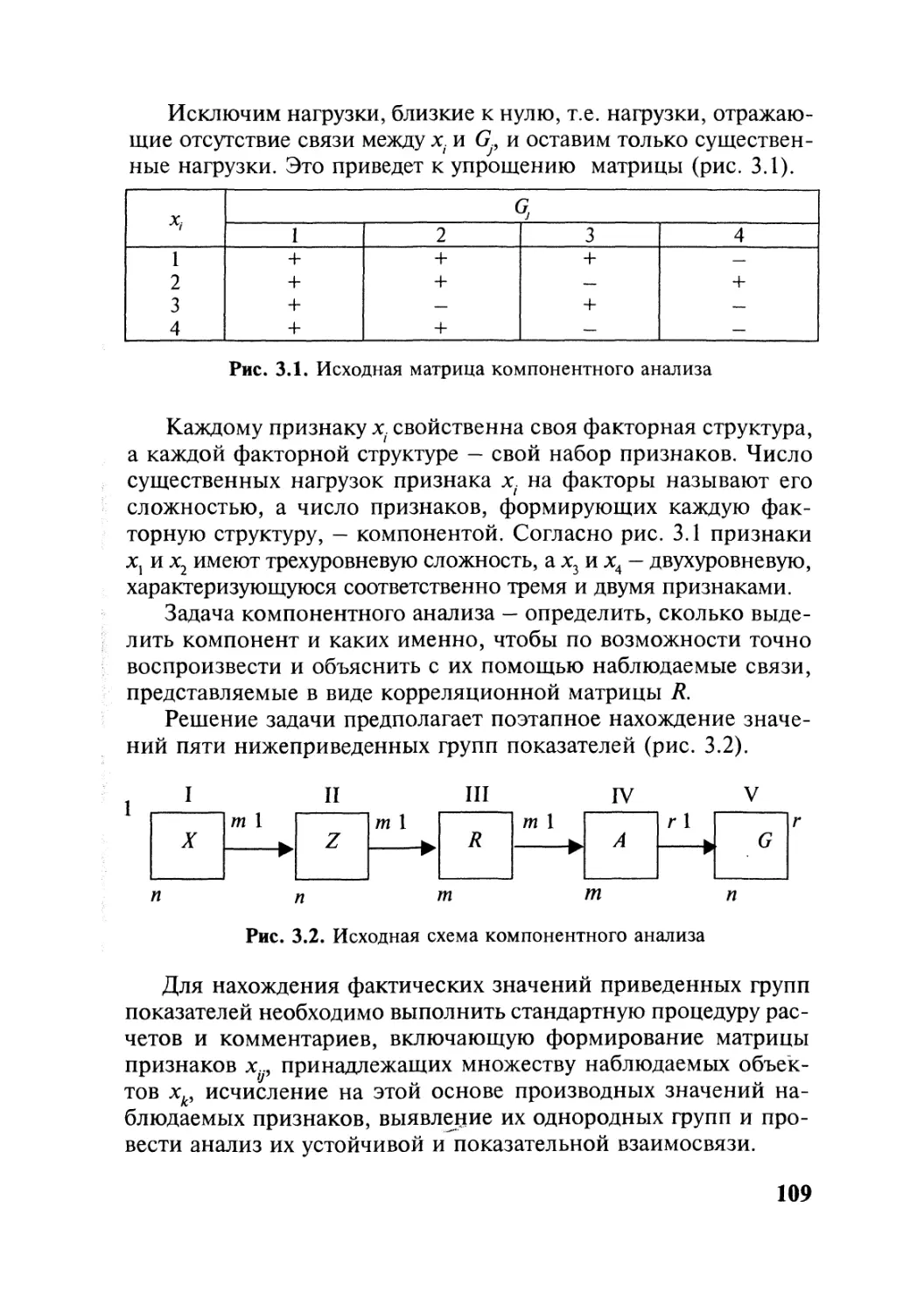

ТЕМА 1

ТЕМА 2

ТЕМА 3

ТЕМА 4

ТЕМА 5

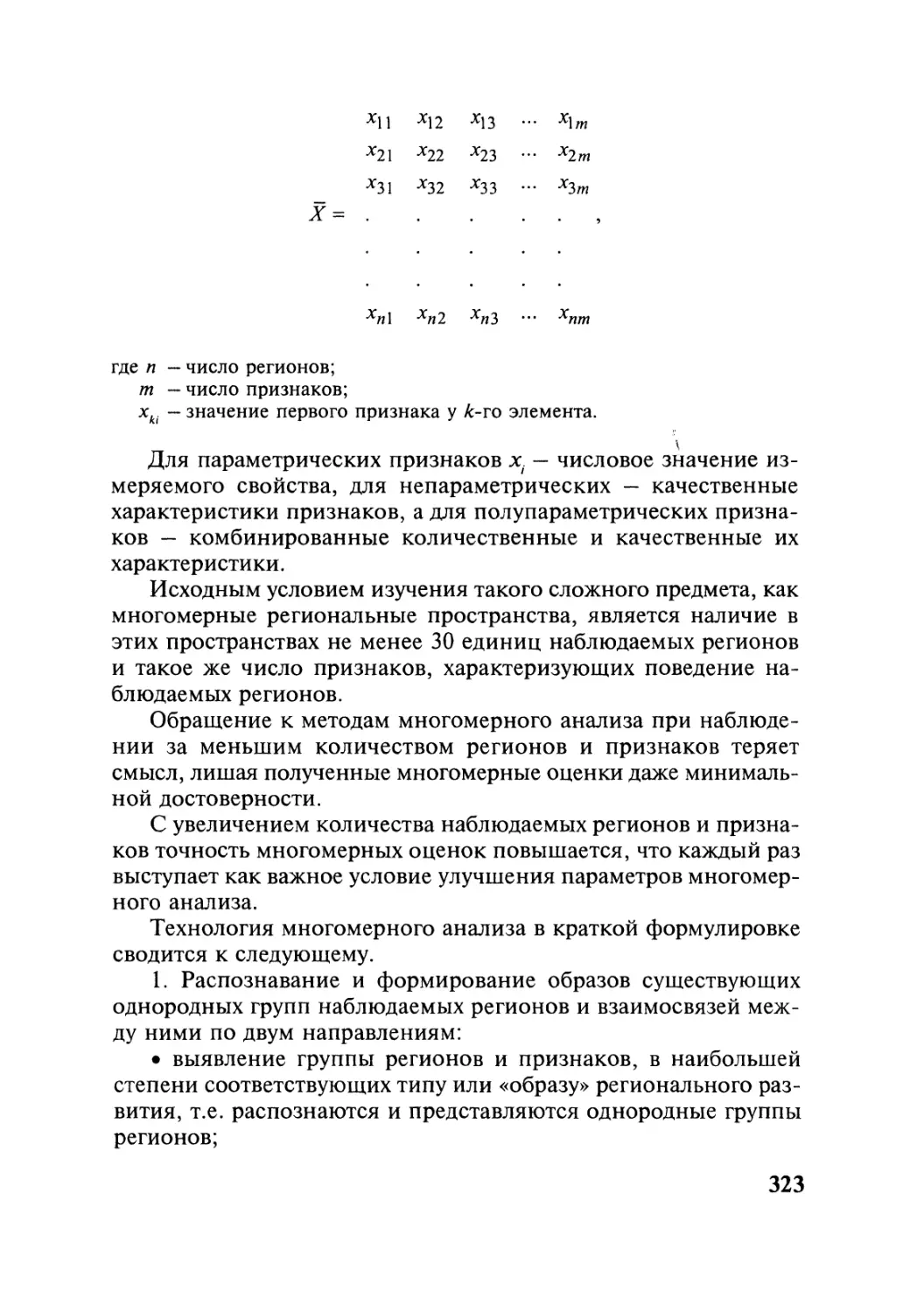

Типология методов многомерного

анализа данных

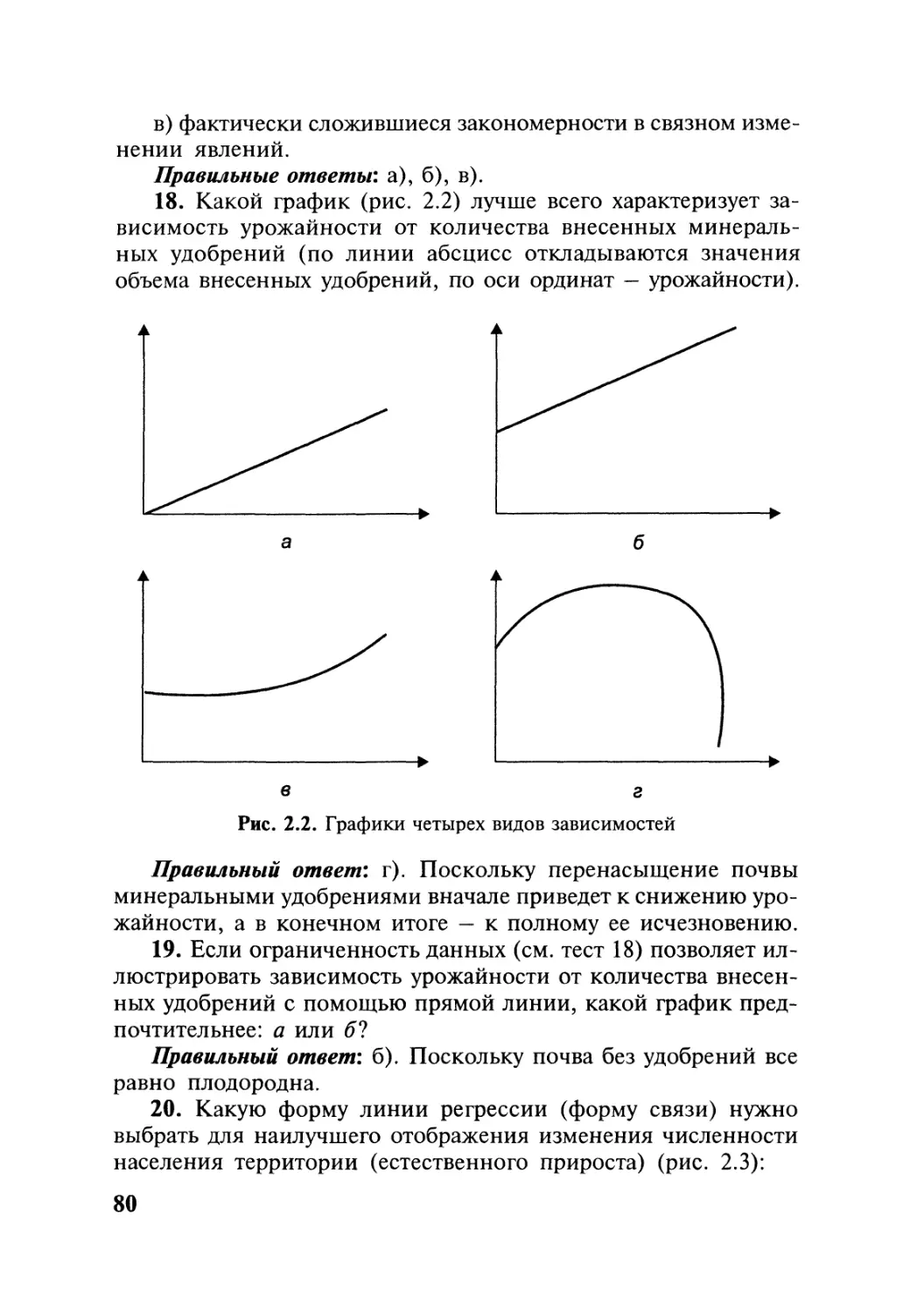

Методы многомерного корреляционного

изучения данных

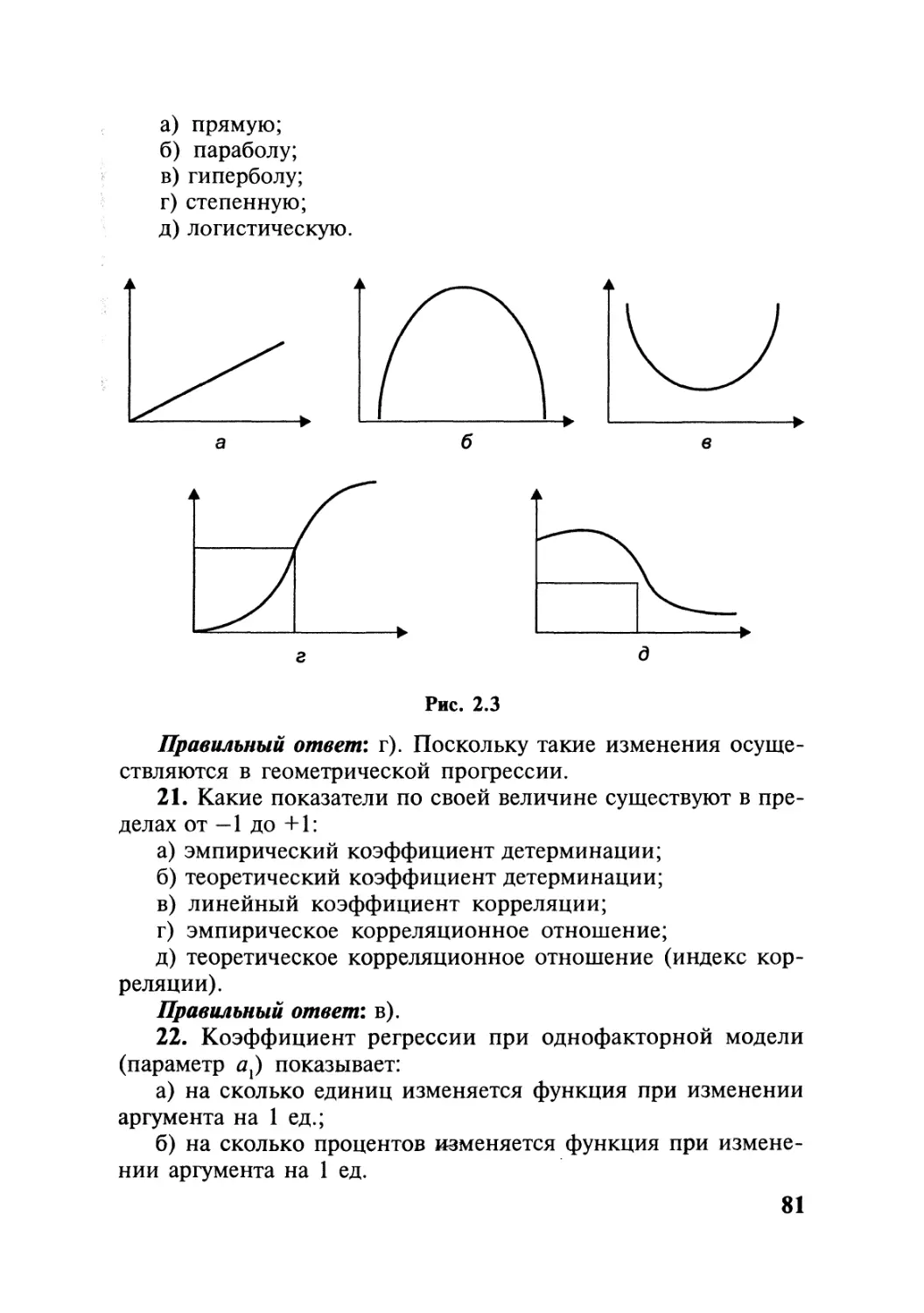

Методы многомерной обработки данных

Методы многомерного моделирования данных

Методы многомерного сопоставления данных

В.М.Симчера

Методы

многомерного

анализа

статистических

данных

Рекомендовано

Учебно-методическим объединением

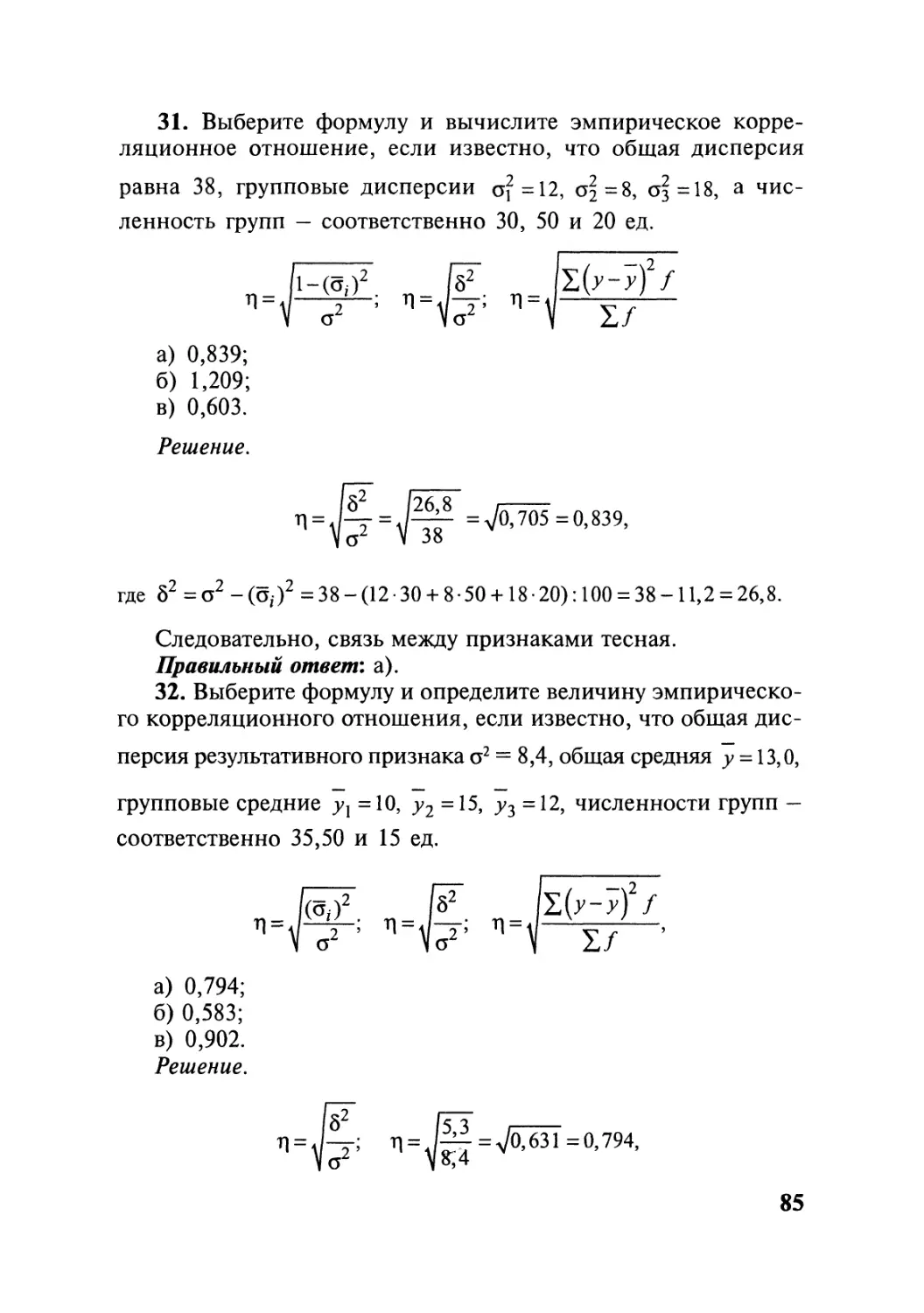

по образованию в области финансов,

учета и мировой экономики

в качестве учебного пособия

для студентов, обучающихся по специальностям

“Финансы и кредит”, “Бухгалтерский учет,

анализ и аудит”, “Мировая экономика”,

“Налоги и налогообложение"

©

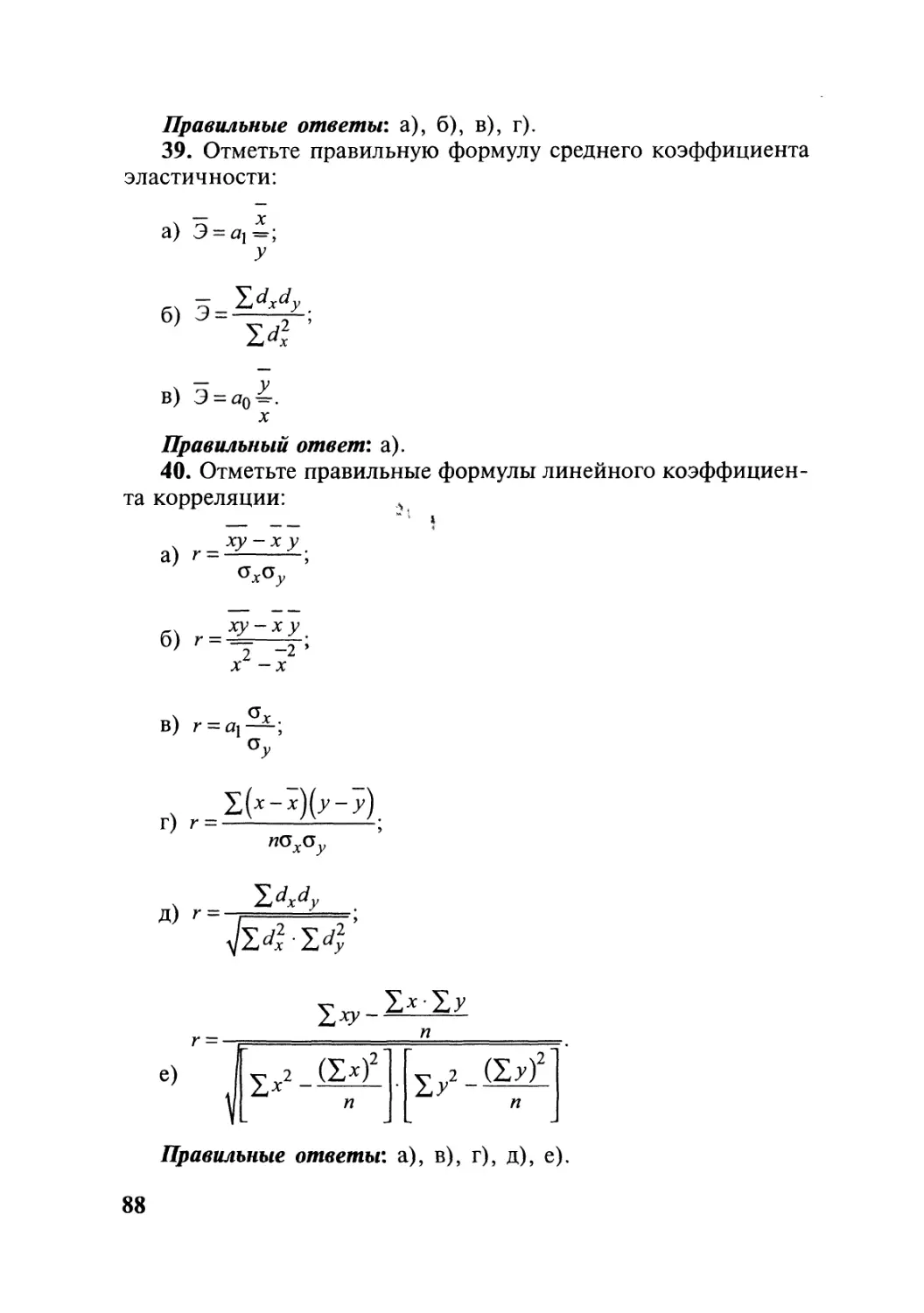

МОСКВА

“ФИНАНСЫ И СТАТИСТИКА”

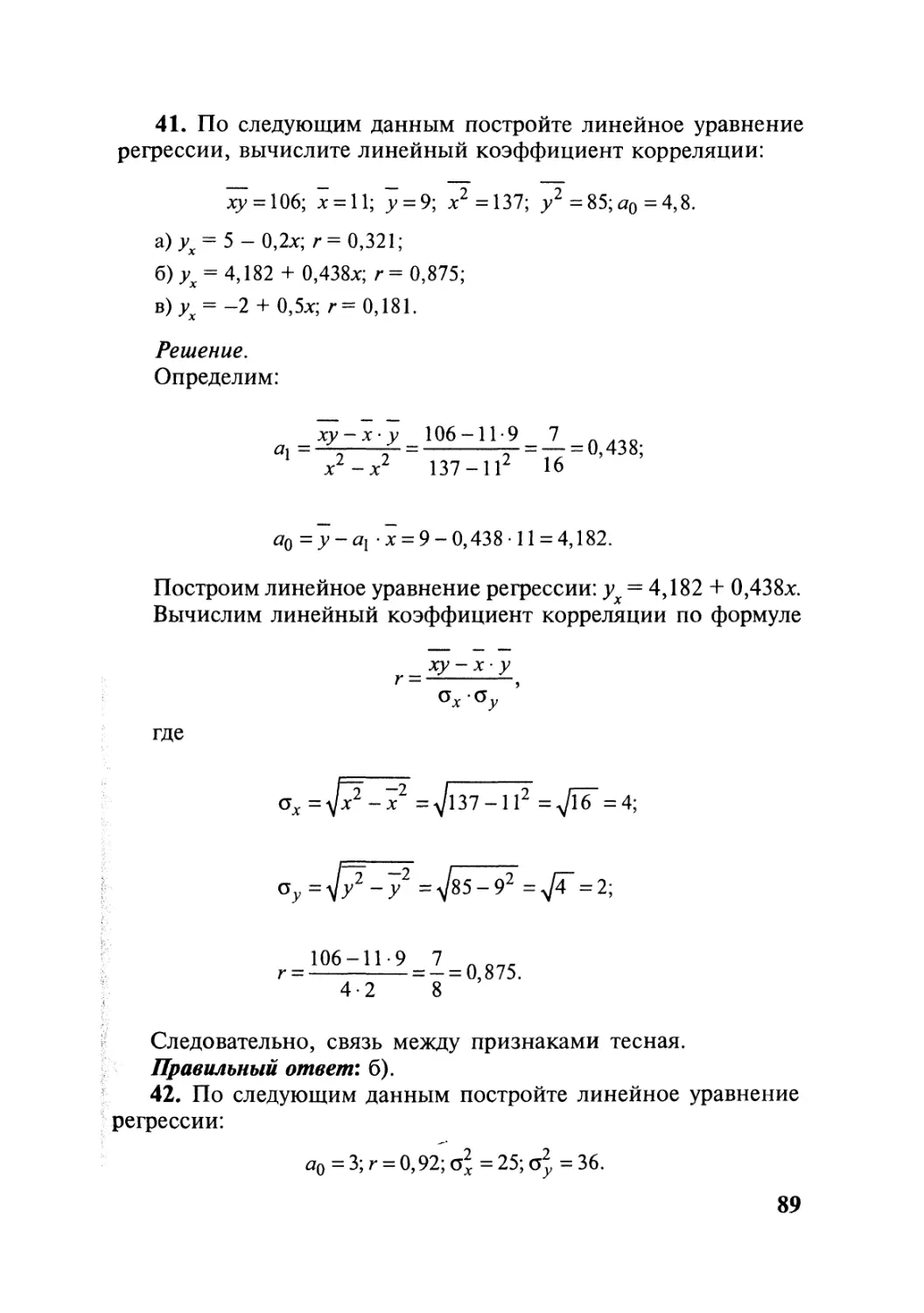

2008

УДК 519.237(075.8)

ББК 22.172я73

С37

РЕЦЕНЗЕНТЫ:

Кафедра статистики

Финансовой академии при Правительстве РФ

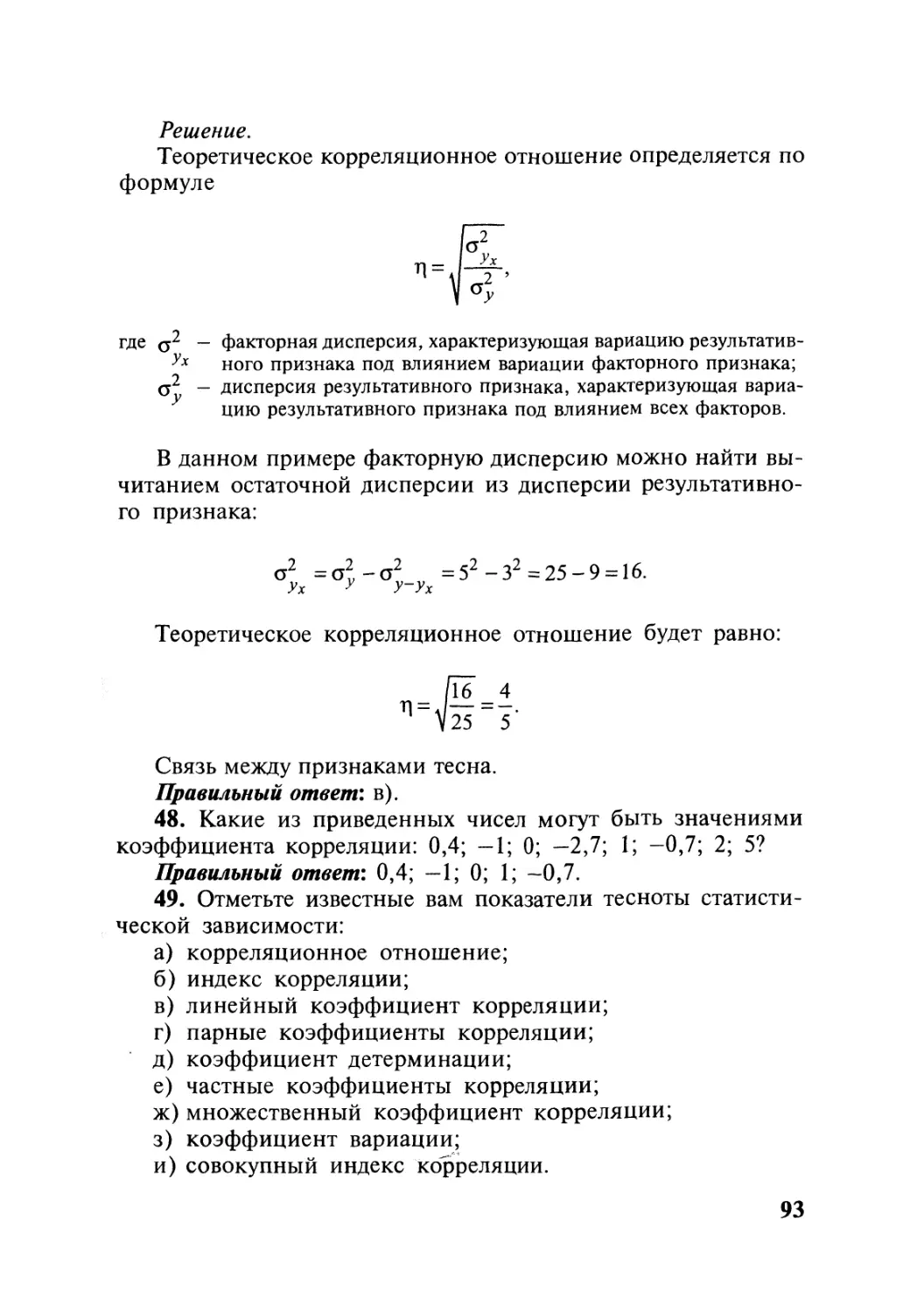

(заведующий кафедрой — профессор В.Н. Салин);

Б.И. Искаков,

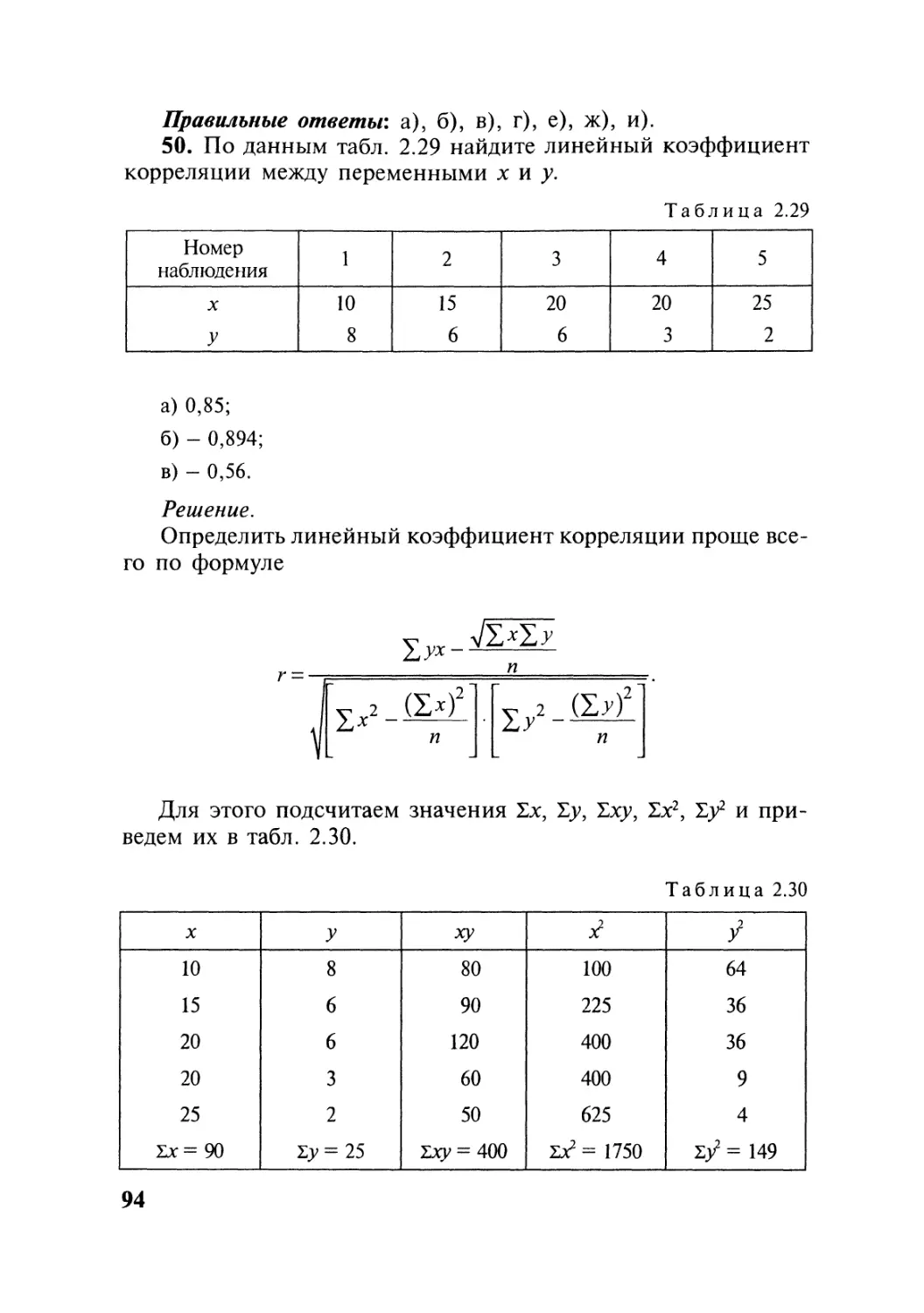

доктор экономических наук, профессор

На 1-й странице обложки — репродукция картины

«Демографические волны» М.А. Королева, председателя

Межгосударственного статистического комитета СНГ,

из частной коллекции ВЛ. Соколина, руководителя

Федеральной службы государственной статистики.

Публикуется с разрешения М.А. Королева и ВЛ. Соколина

Симчера В.М.

С37 Методы многомерного анализа статистических данных:

учеб, пособие. — М.: Финансы и статистика, 2008. — 400 с.: ил.

ISBN 978-5-279-03184-9

В данном пособии в отличие от аналогичных изданий процедуры при-

менения сложных методов многомерного анализа рассматриваются по ша-

гам на конкретных, а не на абстрактных примерах (их представлено в книге

более 150). Каждая из пяти тем пособия включает вводные замечания, типо-

логию решаемых задач, задачи для самостоятельных занятий, тесты и воп-

росы для самоконтроля. Примеры решения большеразмерных задач приве-

дены с применением пакетов электронной обработки данных, в частности

пакетов SAS, Statistica, Stadia, Statgraphics.

Для студентов, аспирантов и специалистов, занимающихся статисти-

ческими вычислениями повышенной сложности.

£,1602090000-125

010(01)-2008

50 - 2007

ISBN 978-5-279-03184-9

УДК 519.237(075.8)

ББК 22.172я73

© Симчера В.М., 2008

© Издательство «Финансы и статистика»,

2008

Предисловие

Методов многомерного анализа данных много, но они раз-

розненные и, как правило, несводимые в единое целое. Много-

образие этих методов обусловлено объективным многообразием

изучаемых явлений, которые данные методы призваны отобра-

жать и измерять. Ценность их определяется тем, насколько каж-

дый из них и все они адекватны изучаемым предметам, полно и

достоверно выявляют и объясняют скрытые причинно-след-

ственные связи признаков, которые не могут быть установлены

и предъявлены с помощью плоских одномерных расчетов и при-

митивных цифровых иллюстраций.

Распространенное пренебрежение этими методами, игно-

рирование их в условиях принятия сложных управленческих

решений чревато большими упущенными выгодами и потеря-

ми материальных, трудовых и финансовых ресурсов, которые

вне реализации оптимальных схем используются некомплекс-

но, а следовательно, неэффективно. Отсюда вытекает объек-

тивная необходимость изучения методов многомерного анализа

данных и, несмотря на сложные процедуры их приложения,

столь же объективная целесообразность их широкого практи-

ческого применения.

В отличие от простых одномерных методов, оперирующих

ограниченными и, как правило, однородными наборами объек-

тов наблюдения и очевидными взаимосвязями между их при-

знаками, многомерные методы имеют дело с неограниченными

и разрозненными наборами наблюдаемых объектов и неочевид-

ными и, как правило, многообразными и по преимуществу

разнонаправленными взаимосвязями между их признаками.

фундаментальное отличие состоит в том, что само множе-

ство наблюдаемых объектов и признаков, как и гипотезы и за-

кономерности распределения и изменения их значений в про-

странстве и времени, здесь неизвестны и не даны, а должны

быть найдены, выступая каждый раз не только целью определе-

ния исходных условий, но и сущностью самого исследования.

Предметом наблюдения и изучения здесь выступают как па-

раметрические, так и непараметрические (качественные поряд-

3

ковые или ранговые) связи, детерминированные и недетерми-

нированные (стохастические), массовые и робастные, реальные

и ложные, наблюдаемые и ненаблюдаемые (латентные) связи,

т.е. все виды и формы связей, недоступные для простого на-

блюдения и изучения. При этом разнородность наблюдаемых

объектов и многообразие признаков, характеризующих их,

неочевидность и разнонаправленность взаимосвязей между

ними определяются многомерной природой наблюдаемых яв-

лений, формирующих сложное матричное множество пересе-

кающихся неоднородных объектов и комплексных признаков,

выявление и изучение которых невозможны с помощью про-

стых одномерных методов. В результате возникает объективная

необходимость обращения к методам многомерного анализа дан-

ных, успех в применении которых определяется знанием при-

роды изучаемых объектов, их размерности и многообразных

форм многомерных взаимосвязей*.

* Конечно, при наличии однородных совокупностей наблюдаемых яв-

лений и однонаправленных процессов их изменения в пространстве и

времени, аппроксимируемых линейными функциями, вопрос выбора ме-

тодов анализа их связей, оценки сходимости и проверки достоверности

получаемых результатов не возникает.

Определять характер и значение факторов методами функционально-

го, дисперсионного, индексного, корреляционного или многомерного ана-

лиза при наличии линейных и однонаправленных связей — это безразлич-

но. Все эти методы обеспечивают получение относительно одинаково схо-

димых и относительно правдоподобных результатов. В этих случаях

предпочтение всегда и везде, при прочих равных условиях, отдают мето-

ду, с помощью которого искомый результат находится кратчайшим путем

и с минимальными затратами сил и средств.

Принципиальная разница появляется в случаях наличия неоднород-

ных, нелинейных и разнонаправленных данных и их связей, которых в

природе и обществе подавляющее большинство. Вот тогда приходится

обращаться к методам компонентного и факторного анализа, поскольку с

помощью всех остальных методов эти данные и связи попросту не ап-

проксимируются.

Методы одно- и многомерного факторного анализа двух показателей

и более в обиходе обычно пугают и представляют как равноценные и вза-

имозаменяемые, что не соответствует действительности.

Методы одномерного анализа, под которыми понимают методы опре-

деления общего прироста за счет отдельных факторов (в том числе и боль-

шего числа чем один-два), в частности методы функционально-стоимост-

ного (нормативного), индексного, дисперсионного и корреляционного

анализа, аппроксимируют, как правило, один-единственный тип нормаль-

4

Несмотря на актуальность и важность, многомерные мето-

ды в современной литературе (не говоря о работах прошлых

времен) представлены чрезвычайно усложненно. К сожалению,

прозрачно объединить в целое и извлечь нечто рациональное

из того, что к настоящему времени опубликовано, очень слож-

но. А студентам сегодня преподаются в качестве многомерных

методов скорее наборы некоторых усложненных счетных про-

цедур, не имеющих, как правило, ни начала, ни конца, но не

логически связанные и практически понятые и применимые

алгоритмы. Подобные материи в нормальных дидактических

средах понять нельзя, их можно только запомнить. Это объяс-

няется во многом, конечно, не отсутствием желания излагать

сложное прозрачно и просто, а сложностью и многоразмерно-

стью самого предмета анализа, объективной невозможностью

его простого представления, о чем речь шла ранее.

Нельзя объять необъятное, нельзя алгоритм, требующий

выполнения нескольких десятков и даже сотен действий, за-

менить алгоритмом из двух-трех действий. Попытка такой за-

мены — это всегда упрощенчество и, следовательно, разруше-

ние сути самого дела, а не упрощение, удача или гениальный

ход, как это иногда может показаться легковерным. И поэтому

не случайно, а скорее закономерно, что все (или почти все)

современные, и тем более старые, традиционные учебные по-

собия по статистике оперируют, как правило, одномерными

методами сбора, обработки и анализа данных, упрощая мно-

гомерные как чрезвычайно сложные, которые в рамках учеб-

ных пособий физически просто невозможно представить.

Иллюстрировать с помощью таких приемов что-то, конеч-

но, можно и нужно, доказать и объяснить практически ничего

нельзя. Столетиями, начиная с Я.Бернулли (1654—1705), про-

бовали, ничего не вышло. Не выйдет и впредь, когда доказы-

вать и объяснять приходится куда более сложные виртуальные

ных^распределений и строятся в предположении существования и вос-

производства линейных связей, тогда как методы многомерного фактор-

ного анализа аппроксимируют много различных типов распределения и

строятся в предположении существования и моделирования нелинейных

связей. Количество сопрягаемых факторов при этом не имеет значения; и

в том и в другом случае их может быть сколь угодно много.

В зарубежной литературе методы факторного анализа называются и

представляются как собственно методы факторного анализа (Factors Analysis),

а методы одномерного анализа — как One Way или Two Way Analysis.

5

вещи и нейронные связи, о существовании которых прежде

понятия не имели.

Почему? Объяснение простое. При изучении и применении

одномерных статистических методов ограничиваются обычно за-

ранее известными, как правило, упрощенными предпосылками,

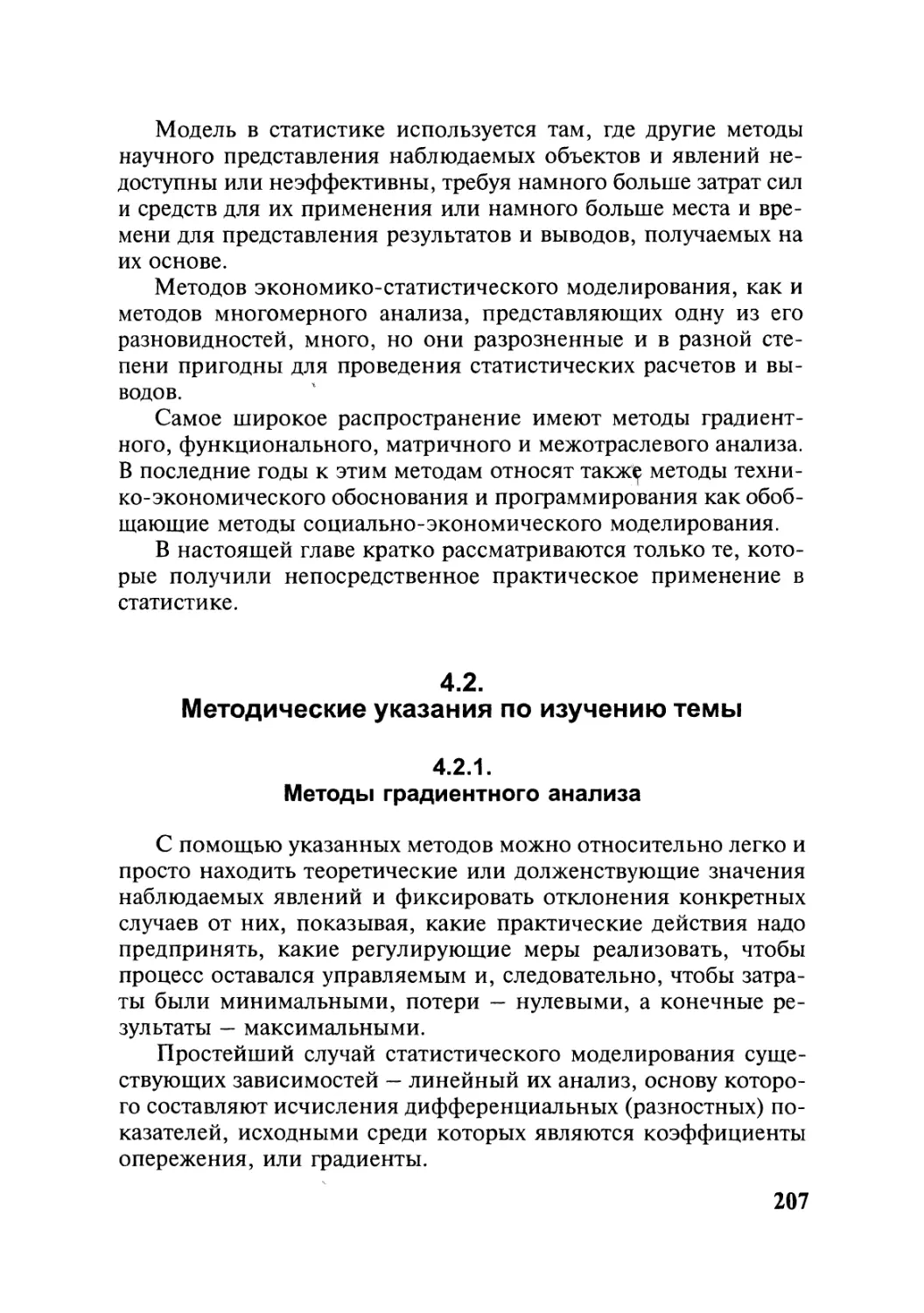

допущениями и гипотезами, не требующими предварительных

доказательств и проверок. Здесь повсеместно доминируют здра-

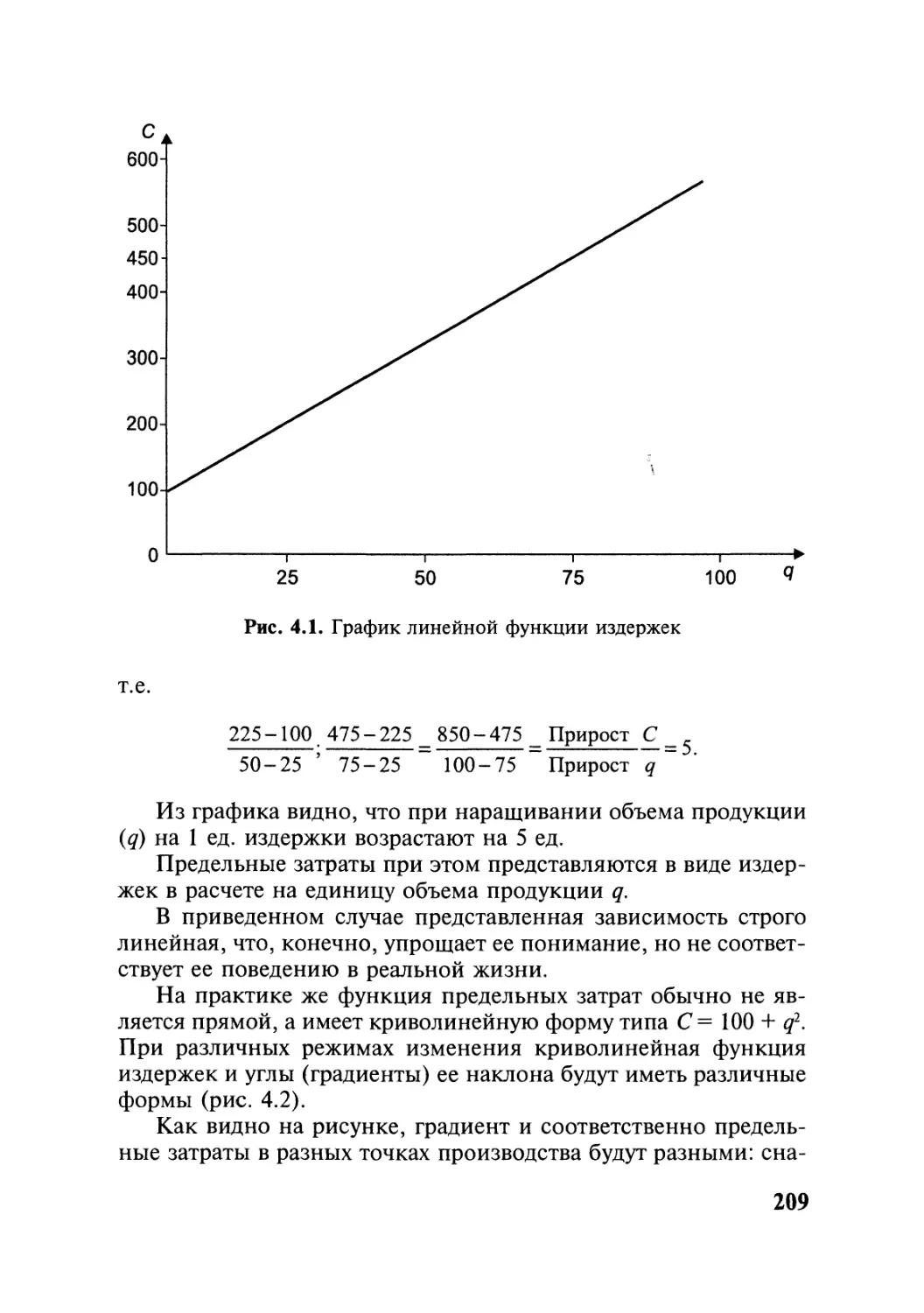

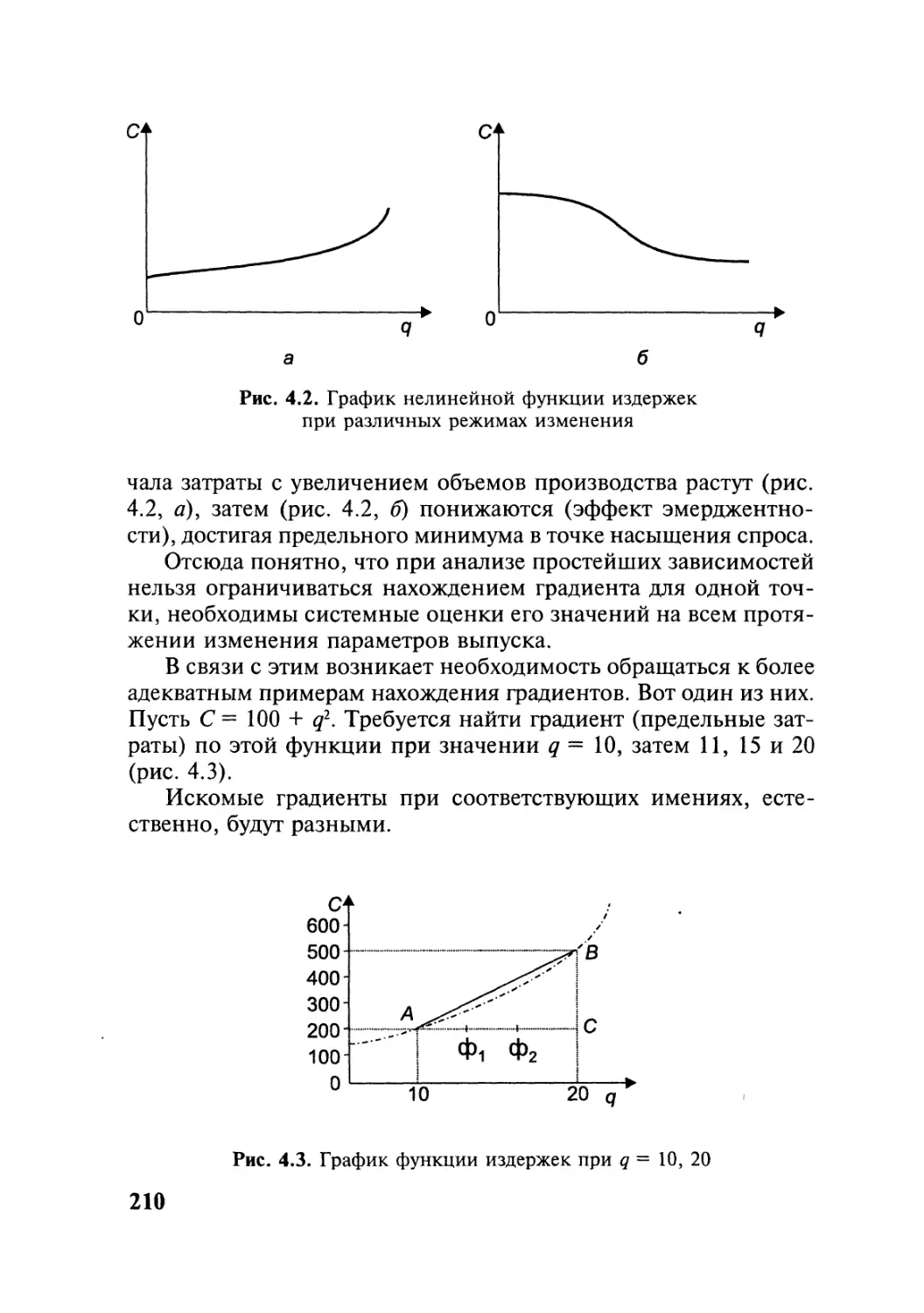

вый смысл и принцип правдоподобия, ходячие истины типа «все

сущее — разумно, все разумное — суще», «все очевидное — верно,

все верное — очевидно», а все неочевидное — неверно, и оно,

конечно же, только от болезненного воображения или дьявола.

Словом, дело обычно представлялось (представляется и те-

перь) так, что основу основ, фундамент статистики как науки

составляют эмпирические наблюдения за окружающим нас ми-

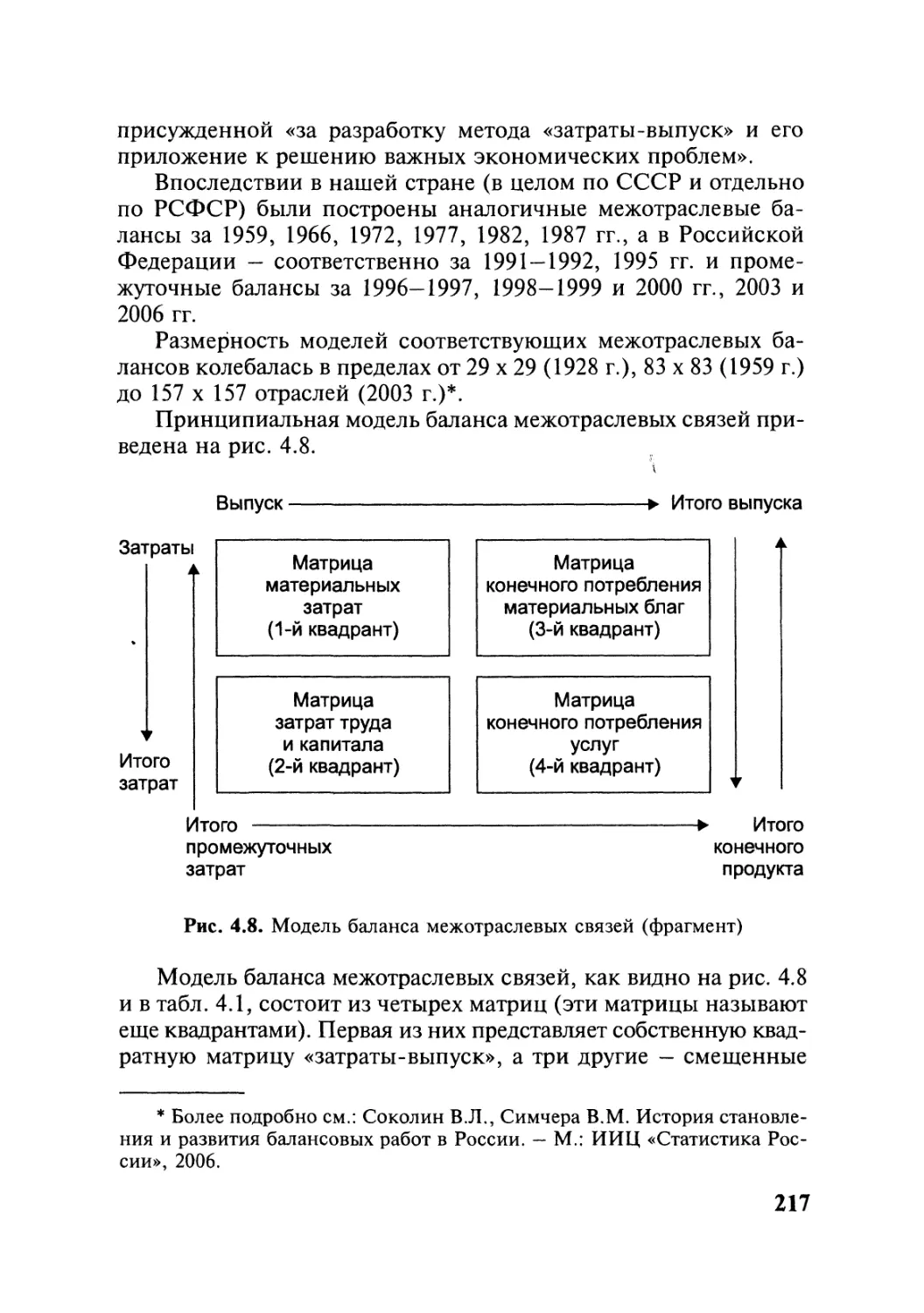

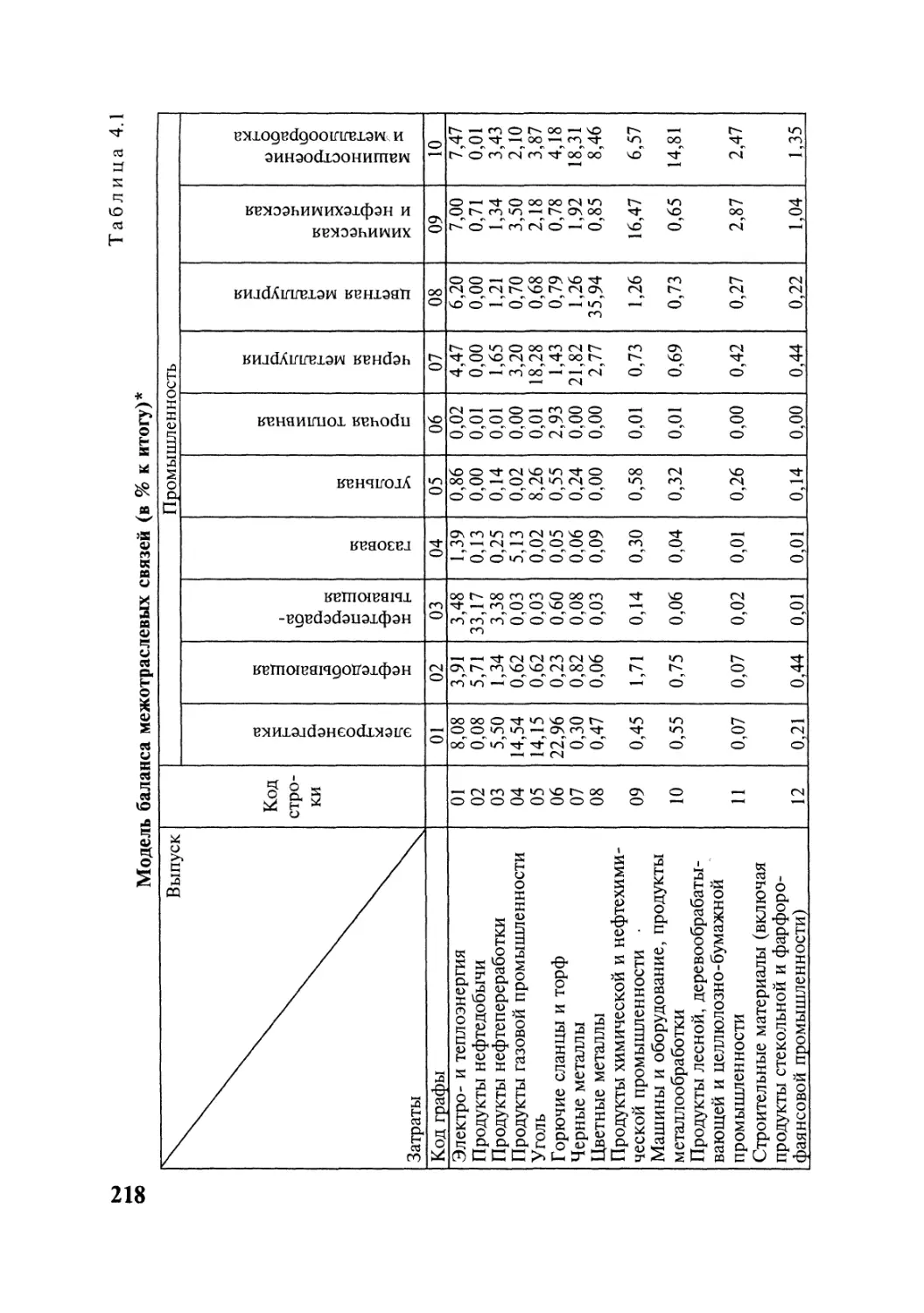

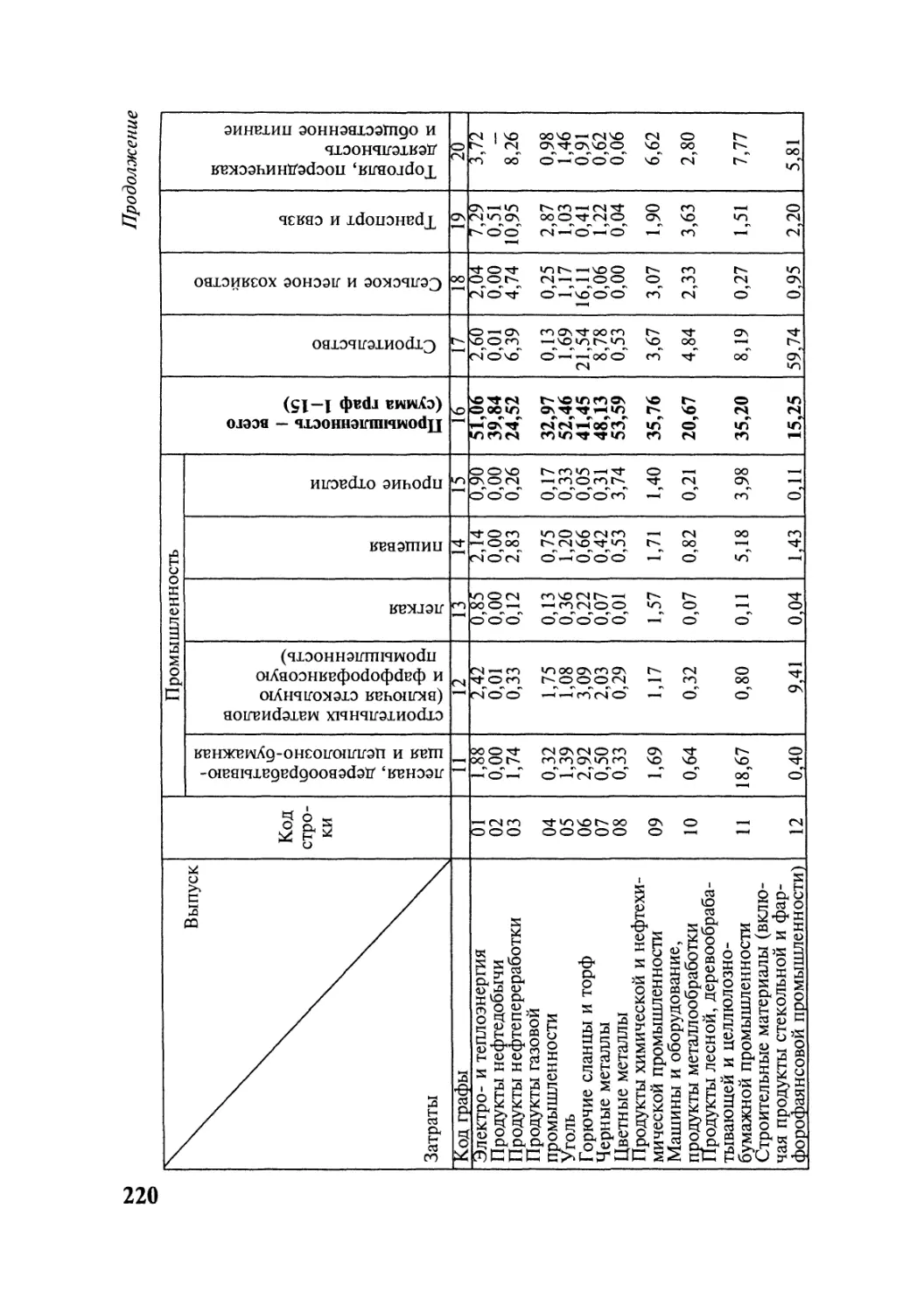

ром, упрощенные детерминированные законы его познания, не

требующие доказательств индуктивные обобщения, а все осталь-

ное (стохастические процессы, индетерминизм, случайность,

вероятность, риски, методы проверки статистических гипотез,

ненаблюдаемые факты и т.д.) — это упражнения досужего ума.

В связи с этим в прошлом почти все ограничивалось имита-

цией и во многом воображаемыми оценками. Не отвечая свое-

му призванию и назначению, статистика была вынуждена адап-

тировать факты, представлять их в ожидаемом виде, а не как

соответствующие духу и букве праведной жизни. И так обстоя-

ло дело (продолжает обстоять и теперь) отнюдь не в одной Рос-

сии. Так оно в принципе обстоит и в других странах, включая

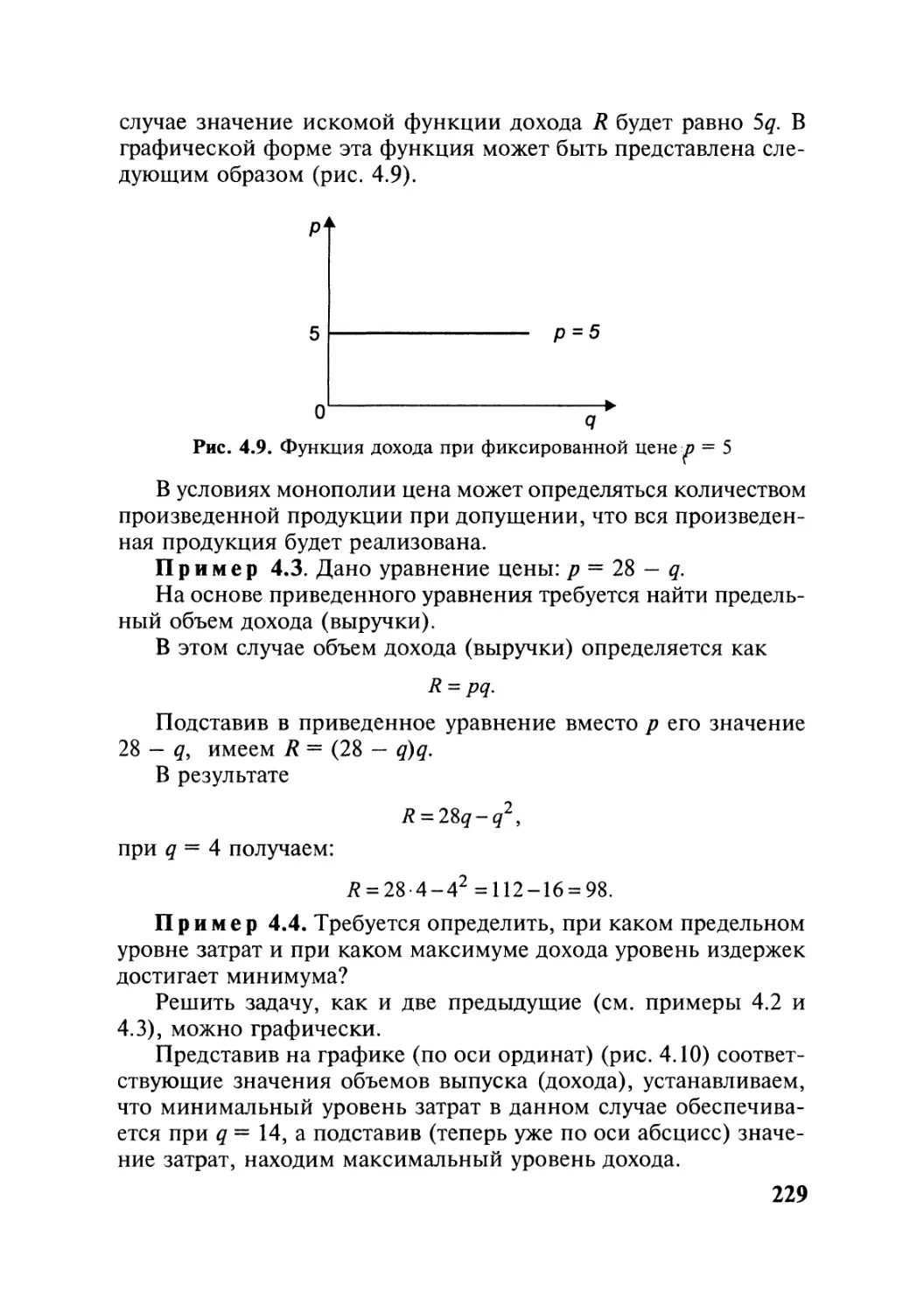

страны так называемой развитой демократии и экономики, от-

куда, в сущности, как раз и происходит практика формального

представления и субъективной интерпретации данных.

Причина заключается в том, что изучением неочевидных

событий и процессов, законами распределения скрытых, латент-

ных и, как правило, ненаблюдаемых явлений, сложными ги-

потезами и законами, скажем, многомерного, робастного или

биноминального распределений, распределениями Пуассона,

Байеса, Вальраса, Парето, Коши, Вейбула и т.д., изучением

случайности как сложной закономерности, словом, изучением

реального мира традиционная статистика мало интересовалась

и ограниченно не занималась. Не особо занимается она этим

по тем же соображениям сложности предмета сколько-нибудь

значимо и теперь.

6

В результате за рамками традиционных методов оставались (и

остаются) все (или почти все) приемы и процедуры статистиче-

ского эксперимента, эконометрики, актуарных вычислений, элек-

тронной обработки данных, прикладной статистики, важней-

шие гипотезы статистических распределений, критерии и при-

емы их проверки, независимые, нелинейные и непараметрические

связи и т.д. Отсюда общая ограниченность традиционной стати-

стики, убывающий коэффициент ее полезного действия, недо-

вольство ею и игнорирование ее фундаментальных ценностей.

Между тем окружающий нас мир — это мир сложных, много-

мерных и противоречивых процессов, фактов и событий, адекват-

ное познание и одномерное объяснение которого невозможно (и

никогда не было и не будет возможно) с помощью простых при-

емов, на уровне здравого смысла, эмпирически, одним лишь мето-

дом проб и ошибок. Преодолевать ограниченность современной

традиционной статистики вне апелляции и практического приме-

нения методов многомерного анализа данных далее невозможно.

Конечно, концептуальное понимание отличий многомерных

от одномерных методов сбора, обработки, анализа, моделирова-

ния и сопоставления данных необходимо, но недостаточно в

учебном процессе. Здесь дополнительно требуются знания про-

фессиональных различий, без которых осмысленно решать и

предметно объяснять решение прикладных задач проблема-

тично. В чем состоят эти отличия?

При применении одномерных методов наблюдаемые объекты

(их множество может быть сколь угодно большим; минималь-

ное множество, соответствующее требованиям малой выборки,

во всех случаях должно составлять 30 ед.; в более продвинутых

случаях — 100 ед.) характеризуются одним-единственным на-

блюдаемым признаком (например, наблюдаемые предприятия —

численностью занятых), при двумерном пространстве — соот-

ветственно двумя признаками (например, численностью заня-

тых и производительностью труда), а при применении много-

мерных методов и, следовательно, при работе в многомерных

пространствах — тремя признаками и более (например, чис-

ленностью занятых, производительностью труда и фондово-

оруженностью, фондами, выручкой, фондоотдачей и прибы-

лью. Это пример семимерной модели анализа связей).

В изложенной нами постановке задачи одномерный стати-

стический анализ представляет частный случай многомерного,

7

его отправную точку, иллюстративный стенд. И в этом пони-

мании он всегда необходим и важен.

Целью традиционных методов является по преимуществу

декларация фактов, иллюстрация конкретных случаев, фотогра-

фическая характеристика наблюдаемых объектов и их призна-

ков, а не их представление как носителей и образцов, модели-

рующих и объясняющих законы поведения целых явлений. И в

этом случае методы одномерного анализа имеют право на суще-

ствование, но только на существование в отнюдь не универ-

сальном масштабе и значении. Цель многомерных методов -

выявление именно этих законов путем установления характера

распределения и тесноты связей между многими (обычно тремя

и больше) не только очевидными, но и скрытыми признаками,

позволяющими полно и детально изучать и объяснять наблюда-

емые процессы, что в принципе невозможно сделать, оперируя

традиционными одномерными методами.

Еще более фундаментальное отличие касается теоретиче-

ских допущений и гипотез, аппроксимирующих признаки и

связи ненаблюдаемых явлений.

Практически все задачи одномерного анализа ставятся и ре-

шаются в предположении того, что в природе существует так на-

зываемый гауссовский закон распределения данных. Под этот

закон подгоняются или подстраиваются многие многомерные

статистические данные и связи. То же самое происходит, когда

речь идет о решении некоторого класса специфических много-

мерных задач, эмпирическое распределение данных в которых

сходится или хорошо согласуется с гауссовским распределением.

Других типов распределений (нелинейных, непараметрических,

робастных, нейронных и т.д.) эмпирическая статистика не знает

или почти не знает. Какой выход в этом случае? Законы одних

распределений подменяются другими, вводится сущая чехарда или,

что еще хуже, вопрос о гипотезе попросту игнорируется.

Конечно, это крайний случай. Специалисты, разумеется,

обычно обращаются к так называемым комбинаторным мето-

дам или искусственно подгоняют наблюдаемые данные, отсекая

те массивы данных, которые не укладываются в их схемы, ква-

лифицируя такого рода данные как ненормальные, случайные

или вырожденные. Это иногда дает неплохие результаты, но в

большинстве случаев находится далеко от конструктивного ре-

шения. Комбинаторика, как и подмена так называемых ненор-

мальных распределений и нелинейных связей нормальными

8

распределениями и линейными связями, в сущности, не дает

ничего: многомерный анализ остается лишенным ясных теоре-

тических оснований, а получаемые результаты — необходимого

содержательного смысла*.

* Допустим, наблюдаемые семь факторных признаков-показателей,

детерминирующих один результативный, например рост ВВП, соответствуют

семи типам разных распределений. Предположим, эмпирические данные

о численности занятых соответствуют теоретическим значениям нормаль-

ного распределения Гаусса, производительность труда — биноминально-

го, фонды — распределения Парето, фондовооруженность — распределе-

ния Вальраса, фондоотдача — показательного распределения, издержки —

распределения Пуассона, прибыль - распределения Байеса, а распределе-

ние ВВП на разных отрезках пространства и времени робастно, асиммет-

рично и разнонаправленно.

Как в этом случае установить общий закон их распределения и, следо-

вательно, общую их связь с законом распределения ВВП? Можно ли вы-

вести закон распределения ВВП как гибрид из семи других представлен-

ных типов распределений, которым следуют приведенные факторы ВВП?

Без доказательств очевидно, что нельзя, любая попытка синтеза данных

разнотипных распределений будет примитивной фикцией.

Можно ли построить на основе частично робастных, асимметричес-

ких, разнонаправленно меняющихся и по большей части хаотических дан-

ных тренд, аппроксимирующий какой-либо из известных или конструиру-

ющий какой-либо новый, неизвестный тип распределений? В принципе

можно, но проблематично. С аналогичной задачей сталкиваются практи-

чески всегда, аппроксимируя эмпирические данные по любому наблюдае-

мому показателю, но всего лишь в единичных случаях, при наличии

предельных массивов данных, когда, опираясь на закон больших чисел,

удается констатировать приемлемую сходимость эмпирических данных

с теоретическими их значениями. В подавляющем большинстве статисти-

ческих экспериментов сходимость обычно плохая или вовсе отсутствует,

что указывает на неудачную аппроксимацию данных с помощью избран-

ного типа распределений и требует либо увеличения круга наблюдаемых

данных, либо поиска нового типа и, следовательно, проведения повтор-

ного эксперимента. Именно путем такой, подчас многократной итерации

нахождение тренда в сложных случаях становится возможным.

В таких ситуациях, располагая общим трендом и опираясь на метод

дедукции, можно шаг за шагом решать задачу нахождения частных трен-

дов (УТутем построения евклидовых пространств и определения минималь-

ных парных расстояний между наблюдаемыми частными и общим трен-

дами). Впрочем, при подобных допущениях методом индукции также ре-

шается задача нахождения неизвестного общего тренда на основе известных

частных трендов.

Конечно, в данном случае речь идет всего лишь об идее решения

задачи, но идее конструктивной, заслуживающей экспериментальной про-

верки, идее, которая открывает перспективы построения единой теории

многомерных распределений.

9

Понятно, что при наличии разных типов распределений и

задач апеллировать к одним и тем же процедурам их иденти-

фикации и решения в принципе невозможно. На встречаю-

щиеся имитации здесь вообще не следует обращать внимание.

Как действовать? Разбивать сложные многомерные простран-

ства на части, вводить их типы, соответствующие типам суще-

ствующих теоретических допущений и распределений, т.е. ре-

шать задачу отдельно по каждому признаку или однородной

группе признаков, применяя разные методы. Словом, класси-

ческие многомерные данные и задачи модифицировать и пере-

водить в форму специфических данных и задач, соответствую-

щих известным и доступным методам их обработки и решения.

В сущности, это означает переход от методов многомерного

решения соответствующих классов задач к методам одномерно-

го. Понятно, что, если подобные задачи существуют в природе,

их разбиение может быть признано приемлемым и полезным,

если нет — каждый раз оно будет профанацией и пустой тратой

времени. Нельзя ведь, к примеру, матрицу 1000 х 1000 позиций

разбить на пять или десять меньших и при этом найти полно-

ценное решение искомых задач, в частности коэффициенты

полных затрат или объективно обусловленные издержки и цены.

Именно поэтому, к сожалению, приходится признавать факт

существования огромной массы нерешаемых статистических

задач и апеллировать к поиску новых теорий и статистической

идентификации новых информационных пространств.

По той же причине приходится накладывать своего рода

ограничение на существующее множество методов многомер-

ного анализа данных и в обиходе обращаться только к тем из

них, которые адекватно аппроксимируют известные законы и

гипотезы распределения данных и нашли широкое примене-

ние в статистической работе.

Среди этих методов, кроме методов корреляционного изу-

чения связей, особое значение имеют методы компонентного,

факторного, дискриминантного и кластерного анализа, моде-

лирования и сопоставления данных, которые представляют

предмет настоящего учебного пособия.

К решению задач именно этого рода с помощью представ-

ленных в пособии методов как раз и призывает автор настоя-

щей работы. И не только призывает, но и методично, шаг за

шагом показывает, как это следует делать, что заслуживает одоб-

рения и, на мой взгляд, может вызвать неподдельный интерес и

принести пользу как студентам, так и многим исследователям, а

также всем тем, кто занимается применением и развитием фун-

даментальных методов современной прикладной статистики.

Академик Н.П. Федоренко

ТЕМА 1

Типология методов многомерного

анализа данных

и.

Вводные замечания

Условием успеха любого исследования является сходимость

теоретических допущений наблюдаемым фактам, и наоборот.

И неважно, идет ли речь об индуктивном или дедуктивном

исследовании, детерминированных или индетерминированных

фактах и их причинно-следственных связях, — условие каж-

дый раз остается неизмененным.

Сходимость теории и фактов, их адекватность или неадек-

ватность устанавливаются путем идентификации теоретиче-

ских и эмпирических распределений, существующих в приро-

де и известных науке.

Сходимость на уровне необходимых и достаточных условий,

а не абстрактных идеалов проверяется по известным критериям

статистического согласия (или в случае их отсутствия) — по кри-

териям правдоподобия и здравого смысла. Именно так, как много

столетий назад, измышления и теории проверяются фактами и

практикой, а факты и практика — теорией и измышлениями.

Ничего другого человек за это время не смог или не успел при-

думать.

И там, где теория подтверждается фактами, а факты — тео-

рией, возможен и проводится статистический эксперимент, спо-

собный дать (и обычно дающий) весомые результаты, имеющие

ясный смысл и первостепенное научное и практическое значе-

ние^ а там, где не подтверждается, подобный эксперимент не-

возможен, его инициирование бессмысленно, а результаты

фальшивые.

Приходится не без сожаления констатировать, что первый

случай (и скорее не столько в общественных, сколько в есте-

ственных науках) по разным причинам, а главное, по причине

лимита самих знаний и ресурсов их реализации, ограничен и

11

конечен, и каждый удачный эксперимент воспринимается как

настоящее везение, тогда как второй случай ввиду попрания

закона предельных знаний — неограничен и бесконечен. Отсю-

да доминирование легковесных и по большей части притвор-

ных исследований, лишенных смысла и значимых результа-

тов, и как следствие — обесценение коэффициента полезного

действия самой науки и знаний в целом, их игнорирование.

Исправление общего положения дел требует не столько изме-

нения существующего ныне неудовлетворительного так называе-

мого рыночного, а в сущности откровенно пренебрежительного

отношения к фундаментальным исследованиям и трудоемким

экспериментальным их результатам, сколько повышения сис-

темного уровня продуцирования самих знаний и их приложе-

ния по точному формату идентифицируемых процессов и собы-

тий окружающего нас мира, их, так сказать, эндогенной вос-

требованности. Именно в этом здесь суть стагнирующего

научного эксперимента и науки в целом. Не критика внешних

обстоятельств, а очищение самой науки, переосмысление ос-

нов статистического эксперимента — вот с чего следует начи-

нать и что может и должно помочь современной науке.

Это означает, что не явления и события окружающего нас

мира, их состав, динамика и структура должны приспосабли-

ваться к формату научного эксперимента, а, напротив, сам

формат статистического эксперимента, весь, так сказать,

мировоззренческий потенциал должны непрерывно видоиз-

меняться и адаптироваться к окружающему нас миру, улав-

ливая тенденции его быстротекущего и противоречивого из-

менения.

Понимая именно так существующее положение дел, начи-

нать надо с теоретических гипотез современного научного экс-

перимента, фундамент которых составляют многомерные стати-

стические распределения, аппроксимирующие их функции и

законы. Насколько полно и достоверно эти функции и законы

отражают структуру и динамику окружающего нас мира, насколь-

ко они пригодны и состоятельны для того, чтобы конструктив-

но влиять на происходящие события, обеспечивая каждый раз

возможность принятия более доказательных, а следовательно,

эффективных управленческих решений?

Конструктивный ответ на вопрос требует переосмысления

всего множества одномерных и многомерных распределений,

12

их инвентаризации, адаптации и идентификации примени-

тельно к задачам производства, труда и жизни, решаемым ныне.

Первым шагом на пути получения такого ответа является ти-

пология существующих (или наиболее употребительных) функ-

ций и законов распределения наблюдаемых явлений и их си-

стематизация.

Функций теоретических распределений много, но они раз-

розненные и несводимые в единое целое. Часть этих функций

(функции линейного, нормального, степенного, показательного

и других распределений) приемлемо аппроксимируют наблюда-

емые эмпирические факты, имеют ясную предметную интер-

претацию параметров и смысла получаемых на их основе ре-

зультатов и получили широкое практическое применение.

Другая, большая их часть (функции логистических распре-

делений, максимального правдоподобия и в особенности функ-

ции нелинейных и непараметрических распределений) теорети-

чески менее обоснованна, неадекватно или вовсе не отражает

существующие эмпирические распределения и требует намно-

го больше сил и средств, затрачиваемых в ходе их идентифика-

ции и применения к решению конкретных задач многомерного

анализа.

Еще одна, своего рода забалансовая часть функций много-

мерных распределений, ориентированная на хаотические, отча-

сти робастные, а отчасти непараметрические распределения, как

правило, лишена каких-либо теоретических обоснований, пло-

хо или никак не аппроксимирует эмпирические данные и тре-

бует разработки принципиально новых подходов к ее построе-

нию. Сюда относятся комбинаторные задачи синтеза функций

распределения, конструирования неизвестных гибридных

функций на основе существующих известных. Ввиду исклю-

чительной сложности и трудоемкости эти задачи здесь только

упоминаются.

Ниже излагается суть и обобщаются формы девяти видов

многомерных теоретических распределений и их функций как

наиболее распространенных и широко применяемых в совре-

менной прикладной статистике. Цель — обоснование типологии

этих распределений и функций по разрешающим их способно-

стям, определяемым по признакам и критериям соответствия

существующим эмпирическим распределениям.

13

1.2.

Методы многомерного эмпирического

и теоретического анализа данных

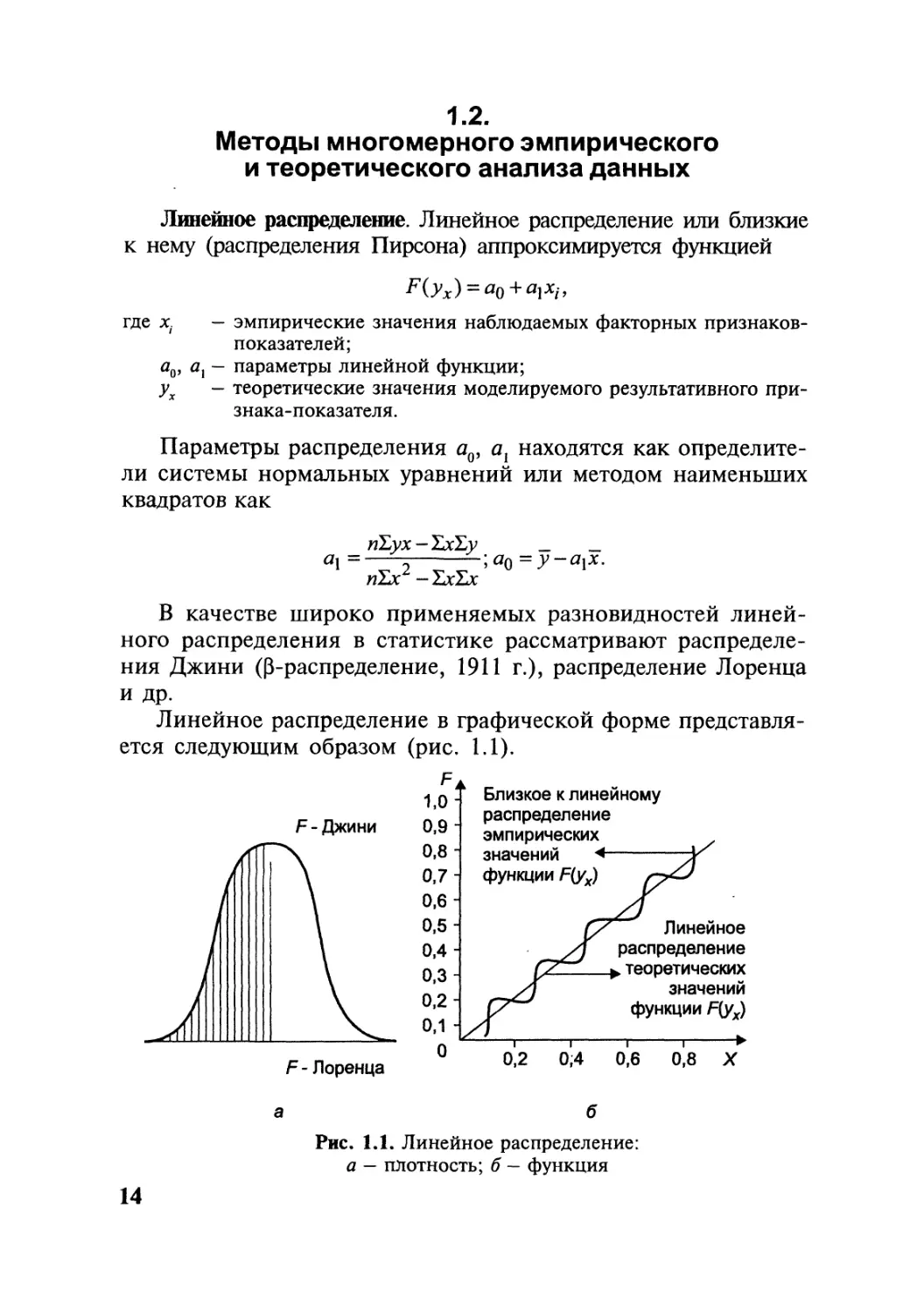

Линейное распределение. Линейное распределение или близкие

к нему (распределения Пирсона) аппроксимируется функцией

где х. - эмпирические значения наблюдаемых факторных признаков-

показателей;

а0, ах — параметры линейной функции;

ух — теоретические значения моделируемого результативного при-

знака-показателя.

Параметры распределения а0, ах находятся как определите-

ли системы нормальных уравнений или методом наименьших

квадратов как

wLyx-ZxLy _ _

яХх - SxZx

В качестве широко применяемых разновидностей линей-

ного распределения в статистике рассматривают распределе-

ния Джини (Р-распределение, 1911 г.), распределение Лоренца

и др.

Линейное распределение в графической форме представля-

ется следующим образом (рис. 1.1).

F- Лоренца

F±

1,0

0,9-

0,8-

0,7-

0,6-

0,5-

0,4

0,3-

0,2-

0,1

0

Близкое к линейному

распределение

эмпирических

значений ◄

функции F(yx)

Линейное

распределение

> теоретических

значений

функции F(yx)

0,2 0;4 0,6 0,8 X

a б

Рис. 1.1. Линейное распределение:

а — плотность; б - функция

14

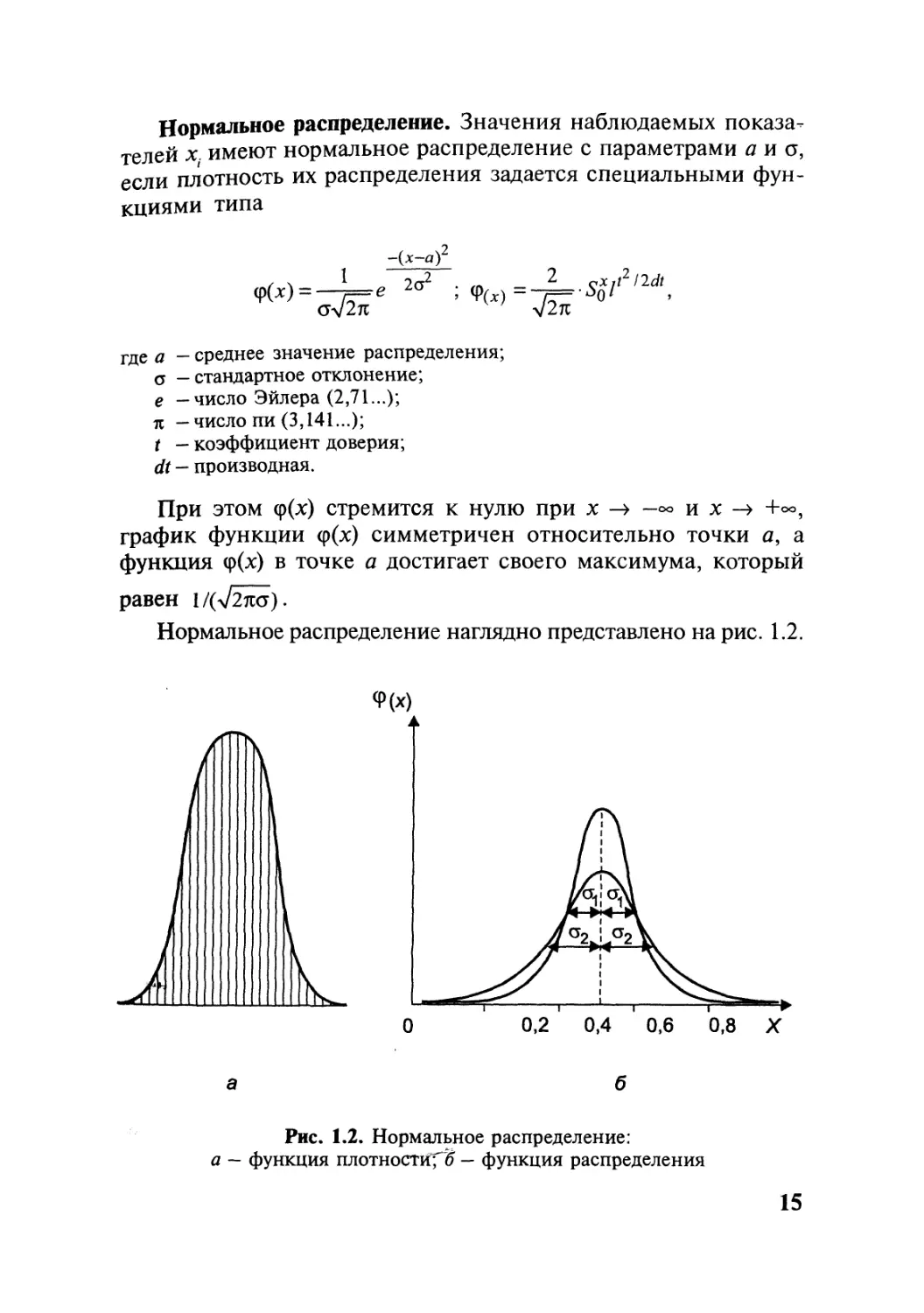

Нормальное распределение. Значения наблюдаемых показа-

телей х. имеют нормальное распределение с параметрами а и о,

если плотность их распределения задается специальными фун-

кциями типа

-(х-л)2

1 2

<pW=—7z=e 2а ;

ov2ti

_ 2 /l.dt

л/2л

где а — среднее значение распределения;

о — стандартное отклонение;

е —число Эйлера (2,71...);

я -число пи (3,141...);

t — коэффициент доверия;

dt - производная.

При этом ф(х) стремится к нулю при х —> — ©° их-» +<*>,

график функции ф(х) симметричен относительно точки а, а

функция ф(х) в точке а достигает своего максимума, который

равен 1/(л/2ло).

Нормальное распределение наглядно представлено на рис. 1.2.

б

Рис. 1.2. Нормальное распределение:

а — функция плотности^? — функция распределения

a

15

В статистике нормальное распределение представляют в виде

параболы первого порядка.

Разновидностью нормального распределения является рас-

пределение Лапласа, степенное или так называемое двойное

экспоненциальное распределение, представляемое в виде па-

раболы второго порядка. Оно имеет функцию плотности

= l/2b-e~^x~a^b при х ± оо5

где а — среднее значение вероятности, математическое ожидание;

b - параметр масштаба;

е — число Эйлера (2,71...).

К нормальным распределениям относятся также биноми-

нальные (бимодальные) и мультиноминальные (мультимодаль-

ные) распределения.

Классическим примером нормального распределения в ста-

тистике является возрастная пирамида распределения населе-

ния по полу.

Нормальное распределение, или распределение Гаусса, впер-

вые в статистике было введено Гальтоном (1889 г.).

Степенное распределение. Степенное распределение значе-

ний случайных величин х аппроксимируется функцией парабо-

лы второго порядка = яо*/6*1 или функцией плотности следую-

щего вида:

/(х) -1 = ^хо(2л)1 /2 ] • ехо(- [log(x) - ц]2 / 2 о2)

при 0 < х < оо; ц > 0; о > 0,

где а0 — коэффициент размерности;

— определитель функции;

р - параметр масштаба;

о — параметр (формы);

е — число Эйлера (2,71...);

л — число пи (3,141...).

Плотность и характер степенного распределения наглядно

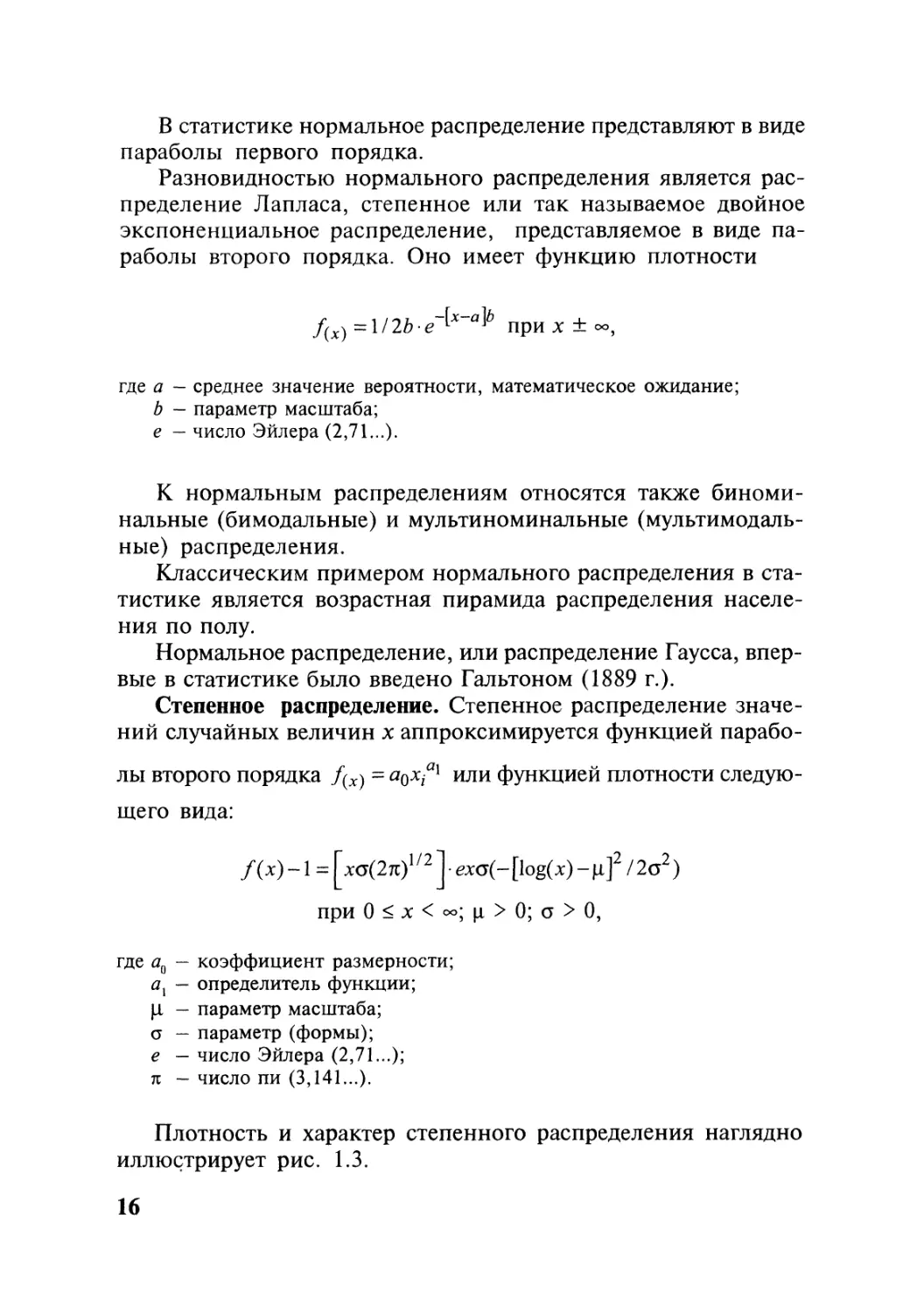

иллюстрирует рис. 1.3.

16

Рис. 1.3. Степенное распределение:

а — функция плотности; б — функция распределения

Разновидностями степенного распределения являются лог-

нормальное, логарифмическое и другие аналогичные распре-

деления, аппроксимируемые функциями

/(х) = 1 lb• e-{x~aVb [1 + ;

У = Я [logn(x)]+Z>;ух = аоха'.

Степенное распределение впервые было введено в статис-

тический обиход Гаддумом (1945 г.).

Показательное распределение. Наблюдаемые случайные ве-

личины х имеют показательное распределение с параметром 0 > О,

если их плотность аппроксимируется функцией

F(x,0) = 0е~9х (х>-0),

где е - число Эйлера (2,71...);

О — параметр масштаба (иногда его называют параметром «отношение

риска»).

В ряде случаев вместо параметра 0 используют параметр b =

= 1/0. Тогда функция распределения представляется в виде

p(x,b) = —ex/b (х>0),

b

или

1

yx=a0 + ai-,

х

где а0 — параметр масштаба;

at — определитель функции.

17

В последних двух случаях показательные распределения на-

зывают экспоненциальными и гиперболическими.

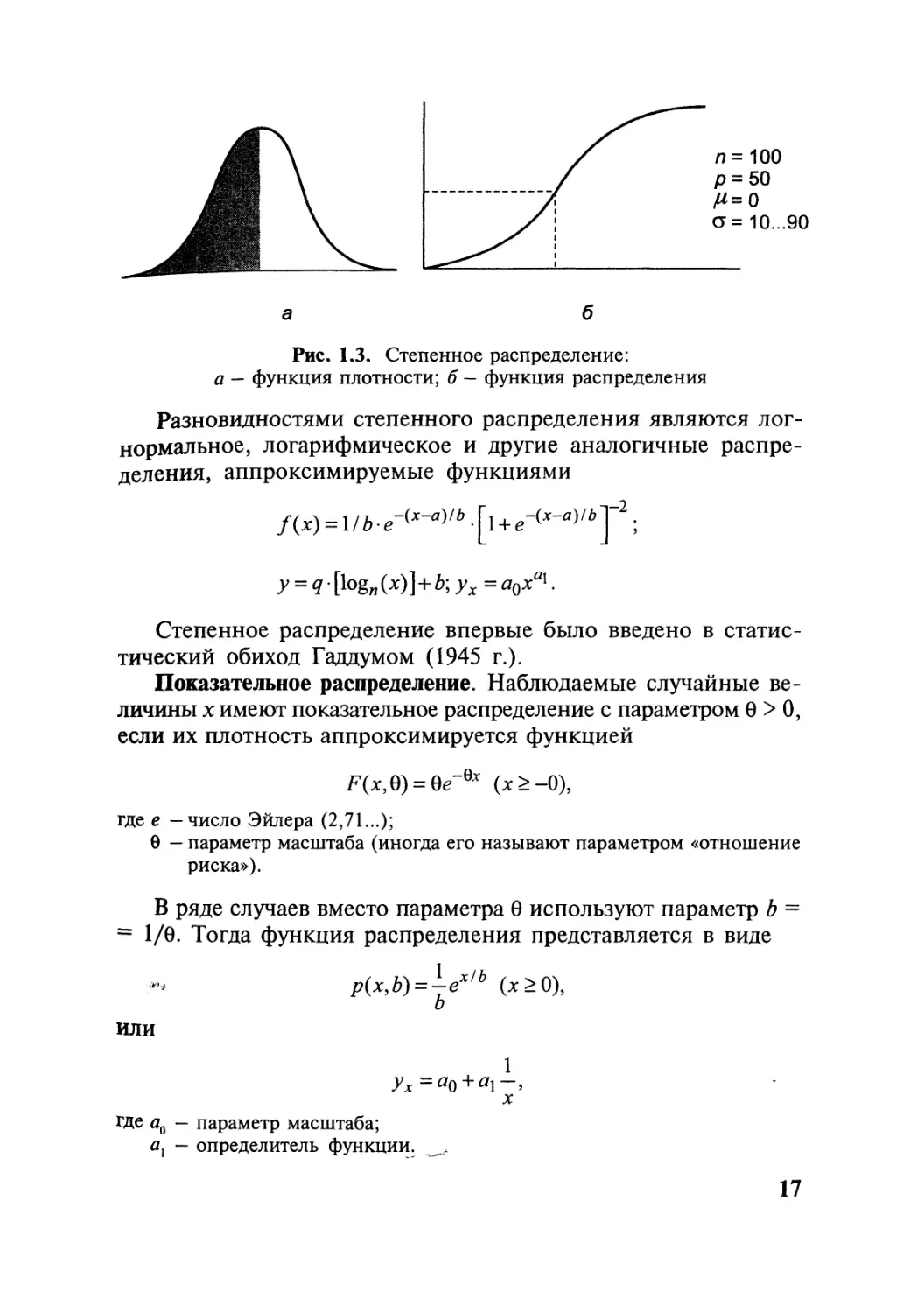

Показательное распределение в графическом виде представ-

ляется следующим образом (рис. 1.4).

п = 100

р = 50

/ = 2,71

0= а0

> 0

Ь = 1/0

а! = 1,2,3...

а б

Рис. 1.4. Показательное распределение:

а — функция плотности; б — функция распределения

Однако наиболее распространенным видом показательного

распределения в статистике является ^-распределение Стью-

дента, которое имеет следующую функцию (для v = 1, 2,...):

У(х) = Г [(v +1 / 2] / f(v / 2) • (V87t)~’/2;

[l + (x2/v)-<v+1/2)],

где v — число степеней свободы;

Г — гамма-функция;

я — число пи (3,141...).

В графическом представлении распределение Стьюдента

имеет следующий общий вид (рис. 1.5).

а — функция плотности; б — функция распределения

18

На рисунке показаны различные р-значения для распреде-

ления Стьюдента при 15 степенях свободы.

Четыре рассмотренных типа распределений имеют относи-

тельно хорошие теоретические обоснования и ясную интерпре-

тацию смысла результатов, получаемых на их основе.

Другие четыре типа распределений теоретически менее обо-

снованы и требуют намного больше сил и средств, затрачивае-

мых в ходе их идентификации и применения для решения кон-

кретных задач многомерного анализа.

Логистические распределения. Логистические распределения

представляют класс левосмещенных (асимметрических) распре-

делений, плотность значений признаков которых описывается

следующей функцией:

Ь)е~(х~а)/Ь ^\ + е~{х~а}1Ь^ 2,

где а — среднее значение распределения;

b — параметр масштаба;

е — число Эйлера (2,71...).

При параметре положения, равном нулю, и параметрах мас-

штаба 1, 2, 3 форма логического распределения имеет следую-

щий сигмоидный вид (рис. 1.6).

Рис. 1.6. Логистическое распределение:

а — функция плотности — функция распределения

19

К разновидностям логистических распределений относятся

распределения Коши и Ремея, аппроксимируемые соответствен-

но функциями

/(х) =1(0я)1+|[(х-т|/0)]2|;

при 0 < х < «J, b > О,

где ц - параметр положения (медиана);

9 — параметр масштаба;

я — число пи (3,141...);

b — параметр масштаба;

е — число Эйлера (2,71...).

С определенными оговорками сюда можно отнести также

известные распределения Лапласа и Пуассона.

Впервые в статистический обиход логистические распреде-

ления были введены Сопером (1914 г., распределения Пуассо-

на) и Успенским (1937 г., распределение Коши).

Гамма-распределения. Функция гамма-распределений значе-

ний наблюдаемых величин в наиболее общем виде представля-

ется так:

f(x}={xlbc-x е<-х/6>) [1/6Г(С)]

при 0 < х, b > 0, с > О,

где Г — гамма-функция;

b — параметр масштаба;

с — параметр формы;

е - число Эйлера (2,71...).

Функция гамма-распределения в статистике представляет-

ся также как функция максимального правдоподобия.

При изменении значений параметра формы от 1 до 6 гамма-

распределение в графическом виде представляется следующим

образом (рис. 1.7).

Наиболее старыми и широко распространенными видами

гамма-распределений являются распределения хи-квадрат,

распределение Парето и распределение Вейбулла, аппроксими-

руемые соответственно функциями:

20

Рис. 1.7. Гамма-распределение:

а - функция плотности; б — функция распределения

/(х) = {l/[2v/2r(v/2)]}[xv(2)-le^/2]

при v = 1, 2, ... О < х,

где v — число степеней свободы;

Г — гамма-функция;

е — число Эйлера (2,71...);

fM=c/xc+i

при 1 < х, с > О,

где с — параметр формы распределения;

/(х) =clb[x-blbf 1 ел {-[(х - 0) / Z>]c},

где b — параметр масштаба распределения;

с — параметр формы распределения;

0 — параметр положения распределения;

е — число Эйлера (2,71...).

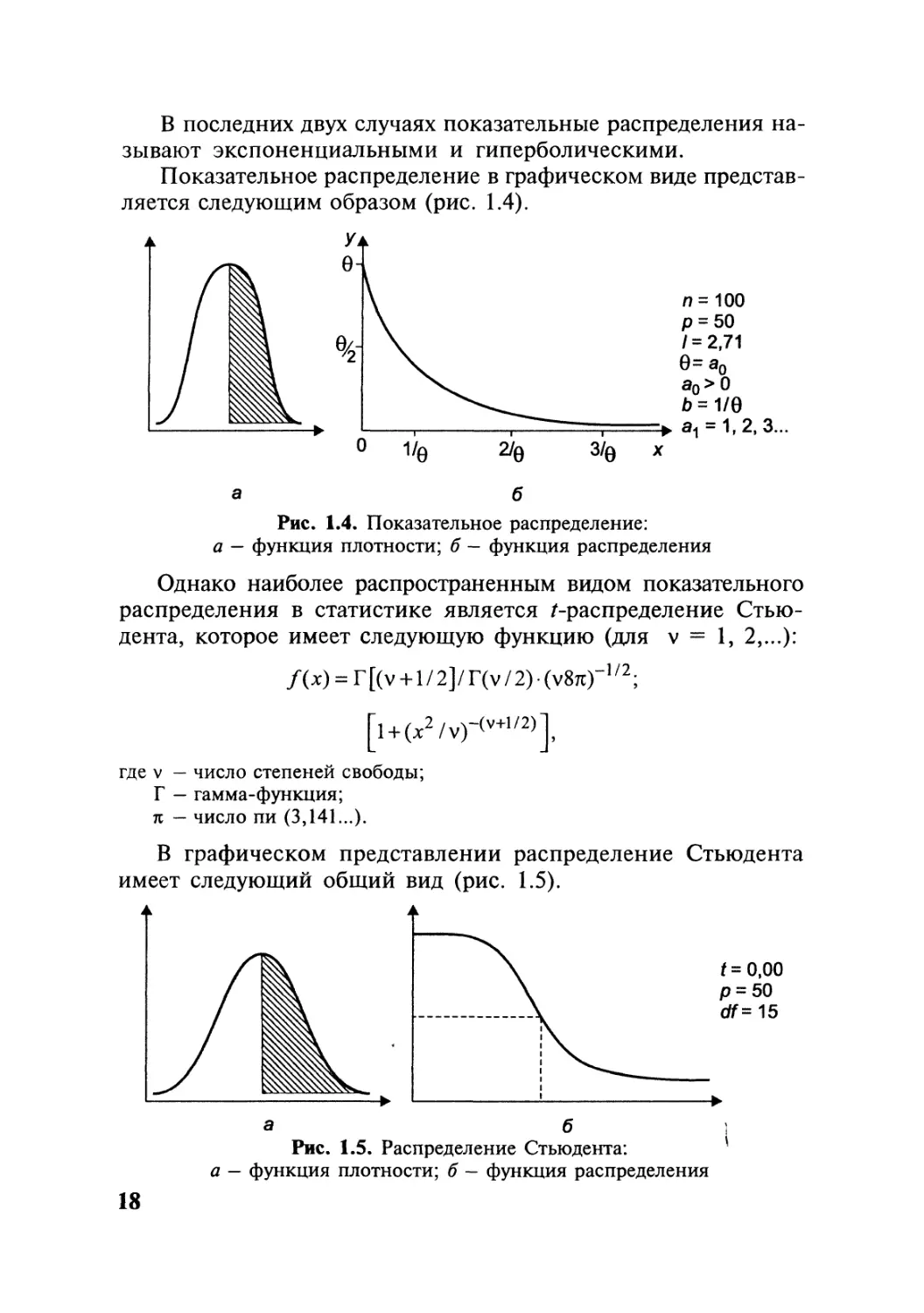

Наиболее сложным является распределение Вейбулла, плот-

ность и форма которого при параметрах с = 1, 2, 3, 4, 5 и 10

имеет следующий вид (рис. 1.8).

Гамма-распределение впервые введено в статистический оби-

ход Везерберном (1946 г.), распределение Вейбулла — Вейбуллом

(1939, 1951 г.), распределение хи-квадрат — Пирсоном (1894 г.),

распределение Парето, известное так же, как закон распреде-

ления доходов — Парето (1873 г.).

21

Рис. 1.8. Распределение Вейбулла:

а — функция плотности; б — функция распределения

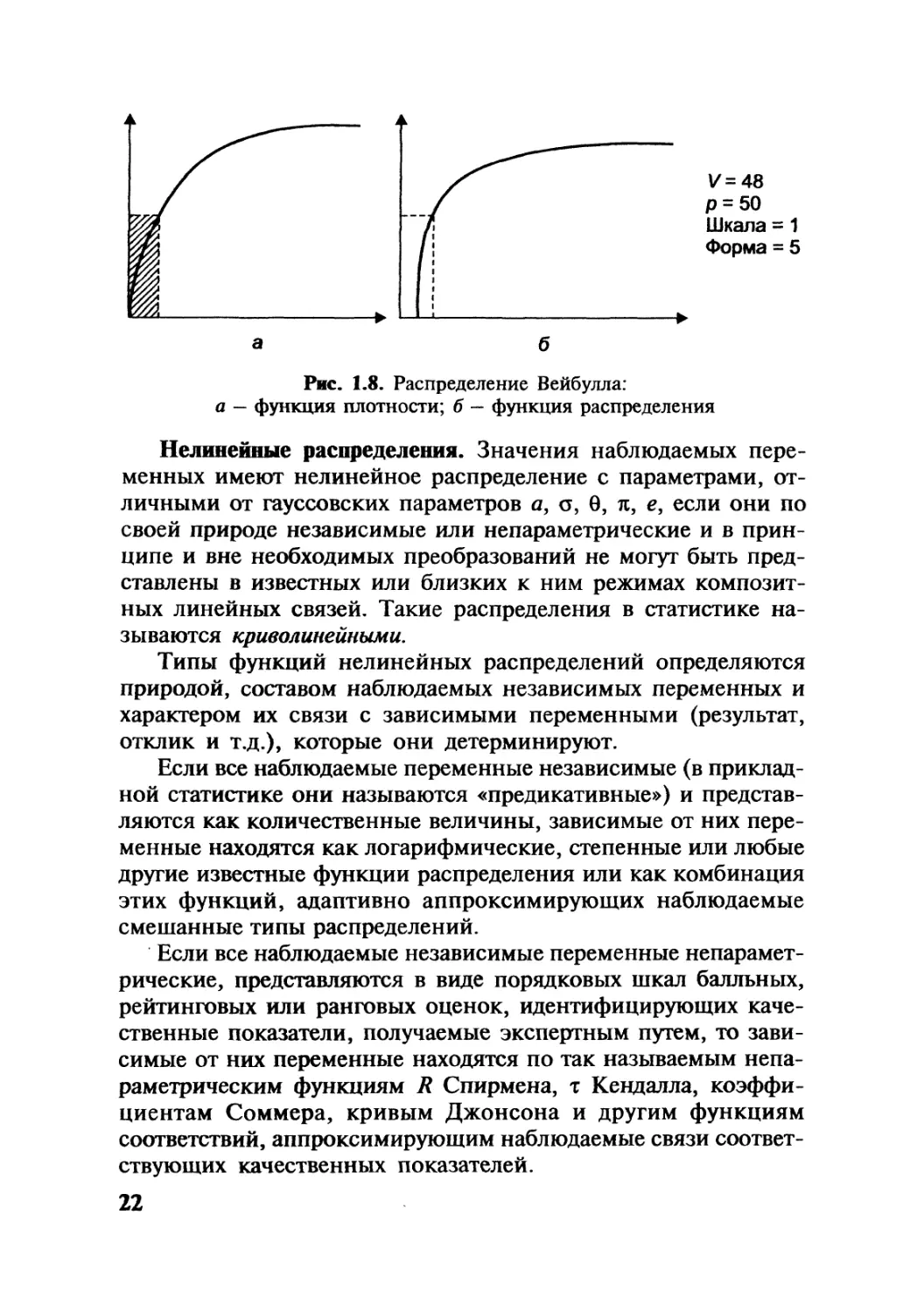

Нелинейные распределения. Значения наблюдаемых пере-

менных имеют нелинейное распределение с параметрами, от-

личными от гауссовских параметров а, о, 6, л, е, если они по

своей природе независимые или непараметрические и в прин-

ципе и вне необходимых преобразований не могут быть пред-

ставлены в известных или близких к ним режимах композит-

ных линейных связей. Такие распределения в статистике на-

зываются криволинейными.

Типы функций нелинейных распределений определяются

природой, составом наблюдаемых независимых переменных и

характером их связи с зависимыми переменными (результат,

отклик и т.д.), которые они детерминируют.

Если все наблюдаемые переменные независимые (в приклад-

ной статистике они называются «предикативные») и представ-

ляются как количественные величины, зависимые от них пере-

менные находятся как логарифмические, степенные или любые

другие известные функции распределения или как комбинация

этих функций, адаптивно аппроксимирующих наблюдаемые

смешанные типы распределений.

Если все наблюдаемые независимые переменные непарамет-

рические, представляются в виде порядковых шкал балльных,

рейтинговых или ранговых оценок, идентифицирующих каче-

ственные показатели, получаемые экспертным путем, то зави-

симые от них переменные находятся по так называемым непа-

раметрическим функциям R Спирмена, т Кендалла, коэффи-

циентам Соммера, кривым Джонсона и другим функциям

соответствий, аппроксимирующим наблюдаемые связи соответ-

ствующих качественных показателей.

22

Поиск функций теоретических распределений и определе-

ние степени их соответствия наблюдаемым эмпирическим рас-

пределениям необходим и достаточен в случае получения при-

емлемых оценок, удовлетворяющих известным критериям со-

гласия (в частности, критериям Пирсона, Стьюдента, Фишера

или указанным критериям Спирмена или Кендалла).

В случае получения неудовлетворительных оценок согла-

сия наблюдаемые множества независимых переменных рассмат-

риваются как неаппроксимируемые с помощью известных фун-

кций теоретических распределений и квалифицируются как

подлежащие разбиению на однородные группы или как не под-

лежащие многомерному анализу с помощью параметрических

функций и требующие обращения к функциям непараметри-

ческих распределений.

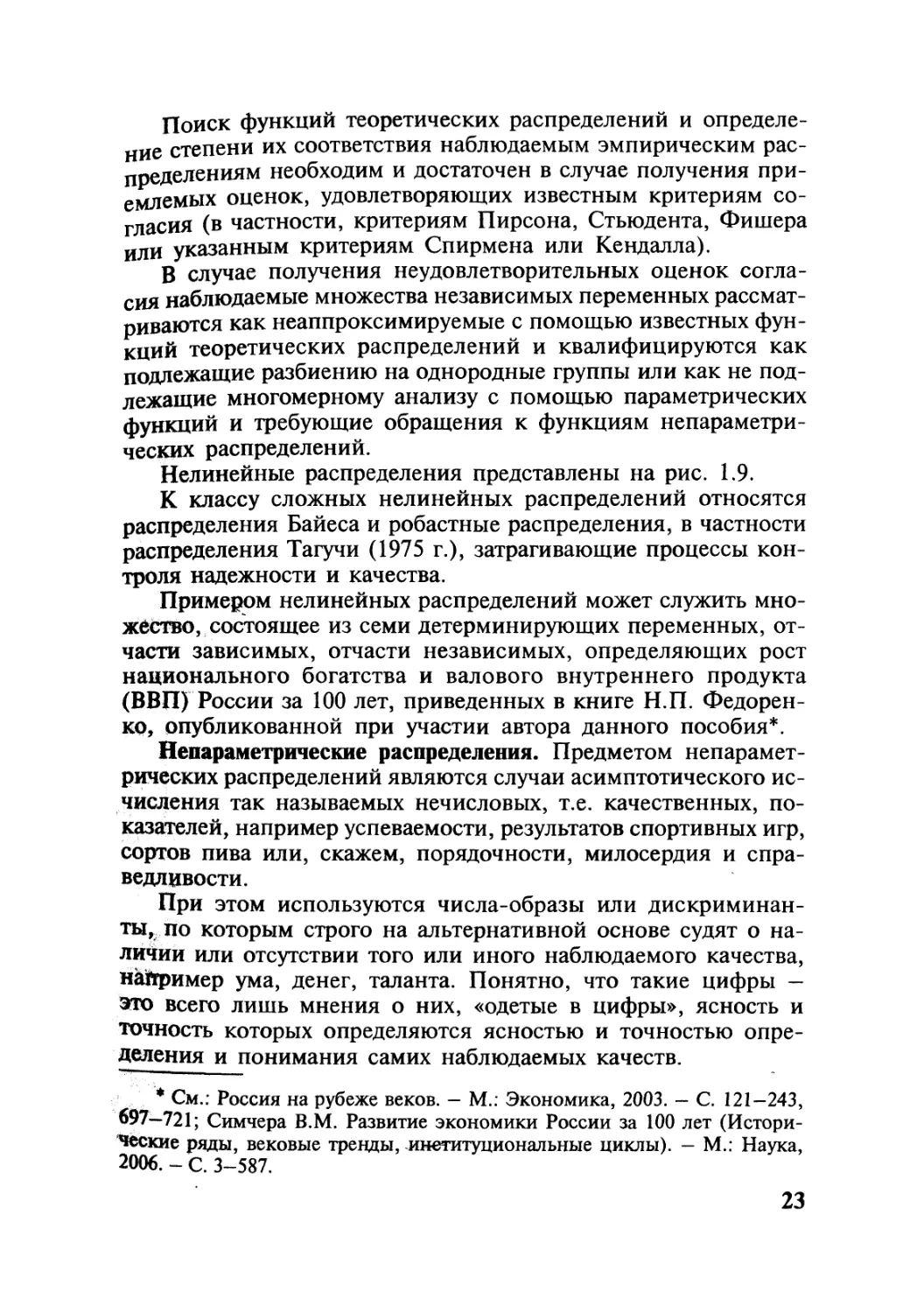

Нелинейные распределения представлены на рис. 1.9.

К классу сложных нелинейных распределений относятся

распределения Байеса и робастные распределения, в частности

распределения Тагучи (1975 г.), затрагивающие процессы кон-

троля надежности и качества.

Примером нелинейных распределений может служить мно-

жество, состоящее из семи детерминирующих переменных, от-

части зависимых, отчасти независимых, определяющих рост

национального богатства и валового внутреннего продукта

(ВВП) России за 100 лет, приведенных в книге Н.П. Федорен-

ко, опубликованной при участии автора данного пособия*.

Непараметрические распределения. Предметом непарамет-

рических распределений являются случаи асимптотического ис-

числения так называемых нечисловых, т.е. качественных, по-

казателей, например успеваемости, результатов спортивных игр,

сортов пива или, скажем, порядочности, милосердия и спра-

ведливости.

При этом используются числа-образы или дискриминан-

ты, по которым строго на альтернативной основе судят о на-

личии или отсутствии того или иного наблюдаемого качества,

например ума, денег, таланта. Понятно, что такие цифры —

Это всего лишь мнения о них, «одетые в цифры», ясность и

точность которых определяются ясностью и точностью опре-

деления и понимания самих наблюдаемых качеств.

* См.: Россия на рубеже веков. — М.: Экономика, 2003. — С. 121—243,

697—721; Симчера В.М. Развитие экономики России за 100 лет (Истори-

ческие ряды, вековые тренды, институциональные циклы). — М.: Наука,

2006. - С. 3-587.

23

Измерение 2 Измерение 2

• • • Мужчины

— Женщины

• • • Мужчины

— Женщины

б

Рис. 1.9. Нелинейное распределение:

а — случай аппроксимации; б — случай разбиения на группы

24

Непараметрические распределения аппроксимируются обыч-

но в виде тех же известных (в большинстве случаев многомер-

ных нелинейных) функций плотности наблюдаемых показате-

лей х., измеряемых в виде балльных, рейтинговых или других

ранговых оценок, что и параметрические оценки наблюдае-

мых числовых показателей. При этом сами оценки представ-

ляются в виде различных числовых шкал или полушкал (бал-

лов очков, голосов, шаров и т.д.), идентифицирующих (в

большинстве случаев - имитирующих) аналоги единиц изме-

рения действительных числовых показателей, например зат-

рат, выпуска или производительности труда.

Основным способом непараметрических измерений явля-

ются экспертные или другие аналогичные оценки, например

судебные решения, опросы общественного мнения, результа-

ты голосования и т.д., достоверность которых определяется

репрезентативностью наблюдения, а точность — величиной не-

избежных систематических ошибок, допускаемых при их про-

ведении. Известно, что чем больше наблюдаемых единиц п и

чем они однороднее (о2), тем при прочих равных условиях

меньше ошибка наблюдений (А) и, следовательно, выше до-

стоверность получаемых оценок.

Старое название непараметрических измерений — категори-

ческие исчисления номинальных (альтернативных) величин типа

«да» — «нет», «за» — «против», «виновен» — «невиновен» и т.д.

В социологии и ряде других прикладных отраслей знания

непараметрические оценки предпочитают называть индикатив-

ными, а непараметрические распределения — индикативными

распределениями.

Признаки наблюдаемых явлений (например, демократии,

равенства, справедливости, качества жизни или, скажем, духов-

ности и милосердия) имеют непараметрическое распределение,

если их значения целиком не могут быть измерены и представ-

лены.в количественном виде, т.е. параметризованы (отсюда на-

звание распределения), или могут быть измерены частично в

бедных шкалах номинальных, категорических (альтернативных)

или ранговых оценок. К непараметрическим распределениям

обращаются также в случае наличия ограниченного набора на-

блюдаемых данных, которых оказывается недостаточно для при-

менения параметрических методов.

25

В случае, когда признаки наблюдаемых непараметрических

явлений вообще не могут быть представлены в каких-либо

количественных, номинальных или ранговых оценках и, сле-

довательно, на их основе не могут быть исчислены какие-либо

элементарные обобщающие характеристики, например сред-

няя или сигма (стандартизованное отклонение), соответству-

ющие распределения называются свободными (они свободны

и от параметров, и от допущений, и от гипотез) и относятся к

разряду хаотических.

Отдельные задачи непараметрических распределений реша-

ются путем последовательной пошаговой симуляции значений

нейронных сетей (обучающих выборок), т.е. путем нахожде-

ния последующих неизвестных непараметрических значений

на основе ограниченного массива предыдущих известных, в

том числе непараметрических оценок.

Случай пошагового нахождения значений непараметричес-

ких распределений наглядно иллюстрирует график нейронных

сетей, приведенный на рис. 1.10.

Нейронная сеть

Вход Слой 1 Слой 2 Выход

Рис. 1.10. Непараметрическое распределение

26

к непараметрическим распределениям относятся также все

сложные классы распределений в области планирования экс-

перимента, оценки качества и надежности, многомерного

экспертного оценивания и анализа производственных процес-

сов изучения общественного мнения и др.

Хаотические распределения. Хаотические распределения пред-

ставляют собой тип маргинальных распределений переменных

наблюдаемых и ненаблюдаемых, в том числе вырожденных яв-

лений, отражающих предельно сложные закономерности совре-

менного мира, недоступные не только для представления, но и

понимания в категориях существующих парадигм и знаний. Это

наиболее распространенный тип распределений и вместе с тем

менее всего теоретически понятный и, следовательно, освоен-

ный в природе и обществе.

Кроме констатации факта существования хаотических рас-

пределений, современной науке о них ничего неизвестно.

Вместе с тем ложная наука и пропаганда строят о хаотических

распределениях многочисленные догадки и сочиняют мифы,

подменяя ими необходимость выявления подлинных причин-

но-следственных связей.

Классический пример хаотических распределений в приро-

де — броуновское движение, эпидемии, катастрофы и коллапсы.

Пример хаотических распределений в обществе — воюющие

страны или стихийно реформируемые политические режимы,

Вроде режима США, экономики переходных периодов, вроде

экономики современной России, предсказать исходы и судьбы

которых причинно-следственным путем невозможно.

В отличие, скажем, от сложных непараметрических распре-

делений в хаотических распределениях неизвестными являются

обычно не только количественные значения наблюдаемых пе-

ременных, но и режимы, и параметры их причинно-следствен-

ных связей, что априорно исключает выдвижение каких-либо

Р^Жхчих гипотез и построение функций распределения, ограни-

чивая каждый возможный эксперимент наблюдениями и зак-

лючениями сугубо апостериорного свойства.

* Освоенный путь моделирования хаотических распределений -

Дробление их на части и изучение каждой из них с помощью

известных распределений. Помогает здесь также обращение к

существующим аксиоматическим и асимптотическим вычис-

27

лениям, в частности к методам приближенных вычислений,

описанным автором в других работах*.

На рис. 1.11 представлены четыре типа смешанных (два лево-

и два правосторонних) хаотических распределения, наиболее

распространенных в статистике.

Хаотические симметрии

96 98 100 102 104

Класс 3

Класс 2 &

о

Класс 4

Ось абсцисс

Рис. 1.11. Хаотические распределения

Полностью хаотические распределения, в основе которых

лежит гипотеза о существовании в природе и обществе сим-

метрии хаоса (например, болезней, войн, катастроф, преступ-

лений, бед и т.д.), встречаются в статистике редко, поскольку

почти не подтверждены данными эмпирических наблюдений.

* См.: Методы приближенных вычислений. — М.: ВЗФЭИ, 1986. —

87 с.; Методы сравнительного анализа статистических данных. — М.:

ВЗФЭИ, 1987. — 72 с.; Симчера В.М. Практикум по статистике. — М.:

Финстатинформ, 1999. - С. 244—258; Как возродить экономику России. —

2-е изд. - М.: Паритет, 2000. — С. 323-351; Симчера В.М. Введение в

финансовые и актуарные вычисления. — М.: Финансы и статистика, 2003. —

С. 82-104.

28

Конечно, все (или практически все) девять типов представ-

ленных многомерных распределений пересекаются по разным

основаниям, признакам и параметрам. И поэтому понятно,

что при других допущениях, формах наблюдаемых данных и

ценностных ориентациях не исключена их иная геометрия и

топология, возможные обоснования и разработки которых

выходят за пределы настоящей работы, требуя самостоятель-

ного исследования.

Рекомендуемая литература

1. Айвазян С.А. Классификация многомерных наблюдений. —

М.: Статистика, 1974.

2. Бикел TL, Доксам К. Математическая статистика. — М.:

Финансы и статистика, 1983.

3. Ван-ден-Варден Б.Л. Математическая статистика. — М.:

Иностранная литература, 1960.

4. Гнеденко Б.В. Курс теории вероятностей. — М.: Наука,

1969.

5. Колмогоров А.Н. Основные понятия теории вероятностей. —

М.: Наука, 1974.

6. Нефедова Е.А., Узорова О. В. 200 задач и примеров по ма-

тематике. — М.: ACT, 2001.

7. Маленво Э. Статистические методы эконометрии. — М.:

Статистика, 1975.

8. Одинцов Б.Е. Обратные вычисления в формировании эко-

номических решений. — М.: Финансы и статистика, 2004.

9. Осовский С. Нейронные сети для обработки информации. —

М.: Финансы и статистика, 2004.

10. Пригожин И. Конец определенности. Время, хаос и

новые задачи природы. — Ижевск, 2001.

11. Растригин Л.А. Статистические методы поиска. — М.:

Наука, 1968.

12. Саати Т. Принятие решений. Метод иерархий. — М.:

Радио и связь, 1993.

13. Хьюбер Д. Робастность в статистике. — М.: Мир, 1984.

14. Чураков Е.П. Математические методы обработки экс-

периментальных данных. — М.: Финансы и статистика, 2004.

15. Ярушкина Н.Г. Основы теории нечетких и гибридных

систем: учеб, пособие. — М.: Финансы и статистика, 2004.

ТЕМА 2

Методы многомерного

корреляционного изучения данных

2.1.

Вводные замечания

В зависимости от масштаба и охвата наблюдаемых явлений,

характера и точности решаемых задач, границ и областей при-

менения методы многомерного анализа понимаются в широ-

ком (родовом) и узком (видовом) смыслах.

В широком смысле — это методы физического измерения и

предметного анализа любых сложных явлений в системах мно-

гомерных пространств, начиная с трехмерного, представляю-

щего в материальной форме некоторую трехмерную матрицу

значений действительных чисел, характеризующих параметры

трех различных явлений по трем различным признакам.

В узком смысле — это методы множественного (по мини-

муму — трехфакторного) измерения однородности и анализа

взаимосвязи любых наблюдаемых явлений по любому набору

измеряемых признаков.

Под такими методами в современной специальной стати-

стической литературе, как правило, понимают методы диск-

риминантного и кластерного анализа как методы многомерно-

го анализа однородности наблюдаемых явлений и методы мно-

жественного корреляционного, компонентного и факторного

анализа - как методы многомерного анализа взаимосвязей.

В отличие от изданных ранее учебных пособий, в которых

методы многомерного анализа представляются обычно в узком

смысле слова как собственно методы множественного корре-

ляционного, дискриминантного, кластерного, компонентно-

го и факторного анализа, в настоящем руководстве они пони-

маются в широком смысле слова как методы образного, в том

числе межотраслевого, оптимизационного, графического и даже

теневого и метафорического анализа любых взаимосвязанных

данных, какими в наиболее распространенном случае являют-

ся статистические данные, которые в реальных режимах про-

странства и времени сами по себе представляют в некотором

30

поде образы тех явлений, которые отражают и поэтому прак-

тически везде и всегда требуют именно такого широкого по-

нимания.

Связи между явлениями в природе и обществе подразделяют-

ся на детерминированные (закономерные) и индетерминирован-

ные (случайные). Детерминированные связи представляют обычно

как линейные, а индетерминированные - как нелинейные.

При линейных связях следствия (значения искомых функ-

ций; в статистике чаще говорят о результатах) изменяются прямо

пропорционально обусловливающим их причинам и аргумен-

там (в статистике причины и аргументы предпочитают назы-

вать факторами).

При нелинейных связях значения искомых функций под

воздействием обусловливающих их аргументов изменяются не-

однозначно и непропорционально, в том числе разнонаправ-

ленно — с изменением наблюдаемых аргументов искомая функ-

ция в одних случаях возрастает (разумеется, непропорциональ-

но), в других (в том же режиме) убывает, а в отдельных случаях

может оставаться неизменной.

При этом, если значение искомой функции обусловлива-

ется и идентифицируется одним фактором, говорят о парных

связях, а если изменение функции рассматривается под влия-

нием двух факторов и более, говорят о многофакторных, мно-

жественных или многомерных связях.

Подавляющее большинство наблюдаемых связей (и в при-

роде, и тем более в обществе) относится к нелинейным. Ввиду

чрезвычайного многообразия и исключительной сложности

нелинейных связей (и в науке, и в практической работе), в

целях упрощения подхода к их изучению и пониманию, дан-

ные связи условно приравнивают к линейным, а многофак-

торные линейные связи, в свою очередь, — к предельно упро-

щенным парным связям, где изменение функции рассматри-

вается в зависимости от изменения одного-единственного

фа^сгора-аргумента. Линейные связи при этом рассматривают

как частный случай нелинейных.

Так обстоит дело потому, что определять многообразные

многомерные нелинейные связи на уровне статистического эк-

сперимента и сегодня, при наличии мощной вычислительной

техники, представляется попросту невозможным или чрез-

вычайно затруднительным из-за отсутствия необходимой ин-

формации.

31

Линейные связи обычно рассматривают и представляют как

некоторые детерминированные, т.е. закономерные, явления,

наблюдаемые причины и следствия которых изменяются в стро-

го функциональном режиме или как аксиомы, не требующие

доказательств.

Нелинейные связи, отражающие взаимодействие множе-

ства случайных причин и следствий, эволюционирующих в

природе и обществе по спирали, рассматривают и представля-

ют как индетерминированные, которые меняются в стохасти-

ческом, т.е. вероятностном режиме, прослеживаются лишь при

наблюдении необходимого множества массовых данных, ми-

нимальное значение которых представляют данные так назы-

ваемых малых выборок (30 ед., наблюдаемых по двум призна-

кам и более).

Линейные связи, аппроксимизируемые аксиомами и есте-

ственными законами, отслеживаются и подтверждаются одно-

значными оценками. Нелинейные выстраиваются на основе

некоторых теоретических допущений и гипотез, приемлемость

или неприемлемость которых определяется эмпирически и под-

тверждается степенью их сходимости с некоторыми норматив-

ными критериями и оценками (например, известными крите-

риями оценки связи Фишера, критериями оценки однород-

ности V = 0,33 или критериями оценки достоверности f).

Линейные связи изучаются с помощью методов функцио-

нального анализа (дифференциальных и интегральных исчисле-

ний) путем построения соответствующих функций, нахождения

их дифференциалов и далее (на их основе) различного рода про-

изводных, а нелинейные - с помощью методов теории вероят-

ностей и математической статистики (в первом приближении

методов регрессионного и корреляционного анализа) путем по-

строения моделей распределения и исчисления различных коэф-

фициентов эластичности, корреляции, детерминации и др. На

этой основе линейные связи называют обычно функциональны-

ми, а нелинейные — стохастическими. Простейшими методами

изучения линейных связей являются пропорции и балансы.

В случае, если применяемые методы изучения связей бази-

руются на цифровых данных, т.е. на фактах, они называются

параметрическими, если на вербальных оценках, т.е. не на фак-

тах, а на мнениях о фактах (данных так называемых номиналь-

ных, т.е. качественных или категорических исчислений, напри-

мер альтернативных оценках общественного мнения) — непара-

32

метрическими. В случаях использования смешанных данных (в

текущей практике это наиболее распространенная ситуация)

говорят о полупараметрических методах изучения связей.

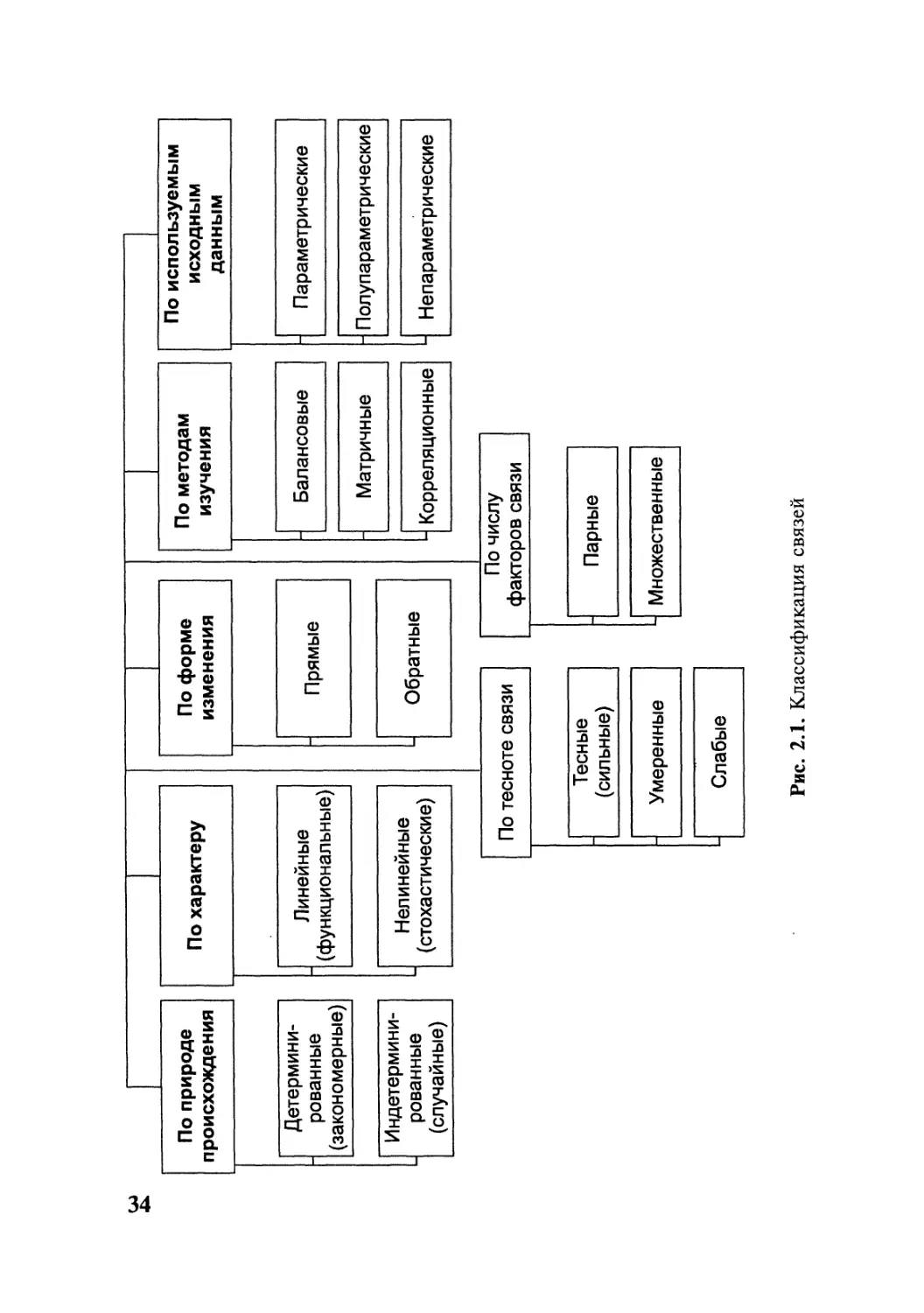

На рис. 2.1 представлена наиболее распространенная в на-

уке классификация изучаемых связей.

Классификация существующих связей и определение их

характера, идентификация методов их адекватного представле-

ния — исходное условие объективно обусловленного, целевого и

эффективного их понимания и изучения.

Как отмечалось, в текущей практике (в целях упрощения

статистического эксперимента) распространены случаи приме-

нения линейных методов для изучения нелинейных, т.е. сто-

хастических, связей. В чисто иллюстративном порядке воз-

можно также использование стохастических методов для изу-

чения линейных связей. Однако практика применения методов

детерминированной статистики к изучению стохастических свя-

зей не означает, что сами эти связи становятся детерминиро-

ванными, как и наоборот — использование стохастических

методов при изучении детерминированных связей не означа-

ет, что эти связи становятся стохастическими*.

* Понимание этих, казалось бы, простых истин на практике затруд-

нительно, особенно в общественной жизни, где детерминированные (ре-

гулируемые) и индетерминированные (нерегулируемые) связи переплета-

ются и непрестанно опрокидываются в общественном сознании, выступая

на поверхности явлений наиболее причудливо, а в практической жизни —

крайне противоречиво.

Возьмем, к примеру, рыночные связи, как якобы наиболее полно и

последовательно реализующие демократические принципы естественного

отбора, никем не направляемого и, следовательно, справедливого распре-

деления жизненных шансов, прав и свобод.

Эти рыночные права, шансы, свободы и другие ценности «никем не

регулируемые» и, стало быть, «одинаково и в равной мере доступные всем»,

в действительности распределяются, закрепляются и используются отнюдь

не по жребию и воле случая, пропорционально и адекватно закону есте-

ственного отбора без какого-либо вмешательства извне. Напротив, при

внешне демократической оболочке честной игры и справедливой борьбы

в реальной жизни происходит самый жестокий и цинично организован-

ный отбор, в основе которого сговор, направленный на удовлетворение

корыстных интересов, на фоне которого лотерея или игра в рулетку ка-

жутся самой невинностью.

Подобную подмену притворно нерегулируемых отношений жестко

регулируемыми мы называем асимметрией общественных и рыночных

отношений. Вот наглядные примеры такой подмены.

33

По природе

происхождения

По характеру

Детермини-

рованные

(закономерные)

Индетермини-

рованные

(случайные)

Нелинейные

(стохастические)

Линейные

(функциональные)

По методам

изучения

По используемым

исходным

данным

По тесноте связи

Тесные

(сильные)

Умеренные

Слабые

По числу

факторов связи

Парные

Множественные

Рис. 2.1. Классификация связей

Практически все взаимосвязи, рассматриваемые в социаль-

но-экономической статистике, являются стохастическими. Изу-

чение этих взаимосвязей предполагает обращение к соответству-

ющим стохастическим методам, среди которых наиболее распро-

странены методы корреляции. Именно поэтому в данном

пособии основное внимание уделяется изложению сути, целей,

задач и основных направлений практического применения этих

методов.

2.2-

Методические указания по изучению темы

Статистическое изучение корреляционных связей помимо

предварительного анализа его целей и идентификации факто-

ров, определения формы и выбора соответствующей теорети-

До захвата государственной собственности (в России — до приватиза-

ции) либералы всех мастей, попирая законы общественного развития, выс-

тупали против всякого рыночного регулирования и детерминирования об-

щественных отношений, против государственного плана, порядка и закона,

против защиты государственной собственности, представляя их как чудо-

вищные административно-командные методы управления. После захвата

собственности те же либералы, защищая уже свою частную собственность,

напротив, стали ратовать за регулирование общественных отношений, за

порядок и закон, выступать против бесправия, стихии и нерегулируемого

рынка. В этом классовом интересе суть общественной асимметрии, отражаю-

щей подмену понятий, фабрикацию и искусственную эксплуатацию недо-

разумений, к чему чаще всего и привлекается статистическая наука.

Другой, более яркий пример той же общественной асимметрии — вы-

боры представителей государственной власти, и прежде всего глав совре-

менных государств, которые благодаря господству грязных технологий и

административных ресурсов ныне уже немыслимы как справедливые не

только в США, но и ни в одной развитой стране.

И последний пример, имеющий отношение не только к современной

социально-экономической практике, но и к теории принятия решений в

условиях закономерного господства асимметричной информации, проти-

воречит как принципам равенства и справедливости, так и элементарным

требованиям здравого смысла. Решения, принятые на рынке на основе

симметричной информации, т.е. информации, одинаково доступной и

известной продавцу и покупателю как сторонам сделки, согласно этой

теории признаются неэффективными и нерыночными. А ведь авторами

этих теоретических моделей являются лауреаты Нобелевских премий

Д. Акелроф, М. Спенс, Д. Стиглиц (2001 г.), Д. Канэман, В. Смит (2002 г.),

Р. Энгл и К. Грэйнджер (2003 г.)!

35

ческой модели предполагает организацию и поэтапное прове-

дение конкретной эмпирической работы по подготовке ис-

ходной информации и исчислению показателей тесноты связи

наблюдаемых явлений, оценке адекватности полученных ре-

зультатов, объяснению их социально-экономического смысла

и прикладного назначения.

Основной акцент при этом делается на установление фор-

мы, расчеты параметров и измерение тесноты корреляционной

связи как наиболее сложных и трудоемких этапов работы, а

также на интерпретацию результатов корреляционного анали-

за и критерии оценки адекватности и точности их содержа-

тельного смысла и назначения.

Установление формы и расчет параметров корреляционных

связей. В современной социально-экономической статистике

корреляционные связи (кроме методов аналитических группи-

ровок) воспроизводятся наиболее широко и, следовательно,

моделируются путем построения линейных уравнений, уравне-

ний параболы и соответствующих степенных функций. При этом

к линейным уравнениям обращаются преимущественно в ими-

тирующих целях, так как они представляют технику расчетов

наиболее просто, наглядно и доступно. Ниже по шагам излага-

ются суть и алгоритм определения корреляционных параметров

на основе трех основных видов этих уравнений.

Расчет параметров корреляции на основе линейных уравне-

ний. Корреляция на основе линейных уравнений определяется

в случае наличия прямых связей между наблюдаемыми явле-

ниями, т.е. связей, при которых индивидуальный результат у

равномерно возрастает или убывает с увеличением факторно-

го признака. Такая связь обычно выражается (аппроксими-

руется) в виде следующего уравнения:

Ух=ао + а\х> (2.1)

где у - индивидуальные значения результативного признака;

х — индивидуальные значения факторного признака;

а0, — параметры уравнения; при этом а0 — параметр влияния неиз-

вестных факторов;

ух — теоретическое значение результативного признака.

Параметры яои ах формулы (2.1) определяются путем реше-

ния системы нормальных уравнений методом определителей

36

или наименьших квадратов, детерминцрующих условия нахожде-

ния пределов в отклонениях между наблюдаемыми значениями*.

Ъу - па$ + а{£х\

2

Ъух = a^Lx + a{Lx .

(2.2)

При этом параметр aQ находится как

ZyEx2 - ЪухХх

CIq ~

- ZxLx

(2.3)

или в случае, если известны другие параметры искомого урав-

нения, как v

«О = у-щх.

(2.4)

Соответственно параметр а{ находится как

nLyx — LxZy

ri£x2 -ZxEx

(2.5)

Параметр aQ интерпретируется как математический опера-

тор, коэффициент размерности, характеризующий степень влия-

ния неизвестных факторов, а параметр ах — как коэффициент

* Условия пределов, покоящиеся на свойствах взаимосвязи средней из

сумм произведений и произведением средних, как известно, выполняют-

ся, если разности между суммами и средними произведений, с одной сто-

роны, и произведениями сумм и средних двух и более наблюдаемых при-

знаков, с другой стороны, достигают максимума, а их модуль стремится к

своему пределу - разнице между произведением квадратов наблюдаемых

факторных значений и произведением их сумм.

При этих условиях остаточные отклонения будут минимальными, их

квадраты — наименьшими, а влияние ненаблюдаемых факторов и коэф-

фициент размерности — несущественными и незначительными.

Элементы уравнения наименьших квадратов и исчисляемые на их ос-

нове параметры соответственно называют еще множителями и определи-

телями, а рассматриваемые методы — методами множителей и подстано-

вок; названия, которыми предпочитают оперировать в практике матрич-

ного анализа и межотраслевых расчетов. Формулы уравнений наименьших

квадратов широко известны, а содержательное истолкование, т.е. пони-

мание их смысла — нет. Отсюда необходимость приведенных замечаний,

без которых обучение лишено предметного назначения.

37

регрессии, показывающий степень изменения результативно-

го признака при увеличении или уменьшении на единицу на-

блюдаемого факторного признака.

В случае представления наблюдаемых признаков в разных

единицах измерения для оценки параметров корреляции обра-

щаются к исчислению среднего коэффициента эластичности

Э = ах = или Э-ух—, (2.6)

У У,

где х, у - соответственно средние значения наблюдаемых признаков,

а у'х — первая производная уравнения регрессии ух.

Коэффициент эластичности, как и коэффициент регрес-

сии, показывает, на сколько процентов изменяется результа-

тивный признак при изменении факторного признака на 1%.

В случае наличия данных в виде корреляционной таблицы

параметры линейного уравнения определяются путем решения

следующей системы уравнений:

[ Ly/ = a0V + aiXxfx;

2 (27)

^Lys/Ху — a^Exfх + ajLx fx.

При этом параметр а0 находится как

Syi/b:2/-Lxy-Lx/

«0=-------5----------> (2.8)

L/Lx2/-Lx/Lx/

и соответственно параметр ах — как

sni’/.W

где f —веса соответствующих групп.

При проведении аналитических группировок параметру а{

соответствует коэффициент межгрупповой дисперсии.

Установление формы и расчет параметров корреляции на ос-

нове степенной функции. В случае изменения факторного при-

знака по отношению к результативному в геометрической про-

38

(2.13)

(2.14)

(2.15)

(2.16)

грессии связь между ними наиболее правдоподобно представ-

ляется в виде степенной функции

Ух=аОха'- (2.10)

Параметры такой функции определяются методом наимень-

ших квадратов путем приведения ее к логарифмическому виду:

Igy = lg(70+<71lgX (2.11)

Параметры указанной функции находят, решив систему нор-

мальных логарифмических уравнений вида

nlg«0+aiSlg* = Slgb (212)

IgfloZlgx + a^lgx)2 = Zlgy.lgx.

Эти же параметры можно найти также по формуле

Igxlgy-lgxlgy

a, = -—,

Igx2—(Igx)2

1g «0 = lgy-ailgx.

Соответственно а0 будет равно:

ZlgyZ(lgx)2 = Elg ylgxZlgx

*g ao -----’---5-------------

и Д 1g x) - Z 1g xS 1g x

И соответственно at будет равно:

_ «Zlgxlgy = SlgxZlg y

rcZ(lg x)2 - Z 1g xZ 1g x

Соответствующие параметры приведенных логарифмичес-

ких значений находятся по таблицам мантисс и антилогариф-

мов, готовые значения которых (с разной степенью точности

исчисления) публикуются в печати на регулярной основе*.

* Наиболее известные среди этих таблиц — таблицы В. Брадиса.

См.: Теория и практика приближенных исчислений. — М.: ОНТИ, 1995;

В.М. Симчера. Введение в финансовые и актуарные вычисления. -

С. 293-321.

39

Параметр ах логарифмической функции является коэффи-

циентом эластичности, который показывает, на сколько про-

центов изменяется результативный признак при изменении

факторного признака на 1%.

Установление формы и расчет параметров корреляции на ос-

нове уравнения гиперболы. При гармоническом изменении ре-

зультативного признака по отношению к факторному связь между

ними определяется на основе уравнения гиперболы вида

1

+ (2.17)

Параметры уравнения гиперболы находятся методом наи-

меньших квадратов путем решения преобразованной системы

нормальных уравнений. Преобразование осуществляется заме-

1

ной значения х на обратное его значение —.

Ху = па$ ;

%1 (2.18)

1 v । v 1

Xy— = aQX— + qL—.

*1 *i Xy

Параметры уравнения гиперболы можно найти так же, как

определители, по формулам:

1 1 1

ZyZ—-L—уХ—

Ху *1 Х1

«о =---г-----j--j—; (2.19)

Х1 *1 Xy

1 1

nX—y — X— Xy

4 =----J-----j--Г’ (2.20)

nX-^-X—X—

Xy Xy

Измерение тесноты корреляционной связи. Измерение тес-

ноты корреляционной связи осуществляется путем исчисле-

40

ния линейного коэффициента корреляции, теоретического кор-

реляционного отношения и индекса корреляции. При наблю-

дении двух признаков говорят об установлении так называе-

мой парной связи (один фактор — одно следствие), а при на-

блюдении трех и более признаков — множественной связи (два

фактора и больше — одно следствие и больше). Степень пар-

ной связи определяется путем исчисления линейного (парно-

го) коэффициента корреляции, а множественной связи — пу-

тем исчисления корреляционного отношения или индекса кор-

реляции.

Линейный (парный) коэффициент корреляции. Определяет-

ся только при наличии функциональной связи как отношение

двух операторов — оператора разности средней из суммы про-

изведений (ху) и произведения средних (ху) к оператору про-

изведения квадратических отклонений, т.е.

_ ху-ху

<5Х '

или как определитель (2.21), или как предельное отношение

суммы произведений линейных отклонений к произведению

сумм их квадратических отклонений (формула (2.22)), или как

скорректированное отношение корней межгрупповой и об-

щей дисперсий (формула (2.23)):

V ^Х^у

1ух--~

п

tc2-^^w2-^^

п п

Щ-х)2 S(j,-y)2

п п

(2.21)

(2.22)

(2.23)

41

Исходное условие или критерий наименьших квадратов —

равенство или минимум расхождений между операторами Еху =

= Yx Ъу, или максимум, достигаемый между двумя другими

парными операторами ху-ху = тах, о чем речь шла ранее.

Теоретическое и эмпирическое корреляционное отношение.

Исчисляется при наличии любой формы нелинейной связи

между любым количеством факторных и результативных при-

знаков. Теоретическое корреляционное отношение исчисля-

ется при наличии соответствующим образом идентифициро-

ванных уравнений регрессии (2.21), а эмпирическое корре-

ляционное отношение — при наличии соответствующих

аналитических группировок и расчетах внутригрупповых и

межгрупповых дисперсий.

Теоретическое корреляционное отношение (У?2) представля-

ется как предел отношения суммы квадратов отклонений груп-

повых средних теоретических значений результативного при-

знака (ух) от общего среднего теоретического его значения (у)

к сумме квадратов отклонений индивидуальных эмпирических

значений (у) от общего среднего теоретического значения (у),

а эмпирическое корреляционное отношение ц — как предел

^(х — х )2

отношения межгрупповой 52 = ———— и общей

р . п

ДЛ“*обш)2

8общ -------— эмпирических дисперсии, определяемых на

п

основе данных соответствующих аналитических группировок.

Теоретическое корреляционное отношение будет рассчиты-

ваться по формуле

Ду,--у)2

(2.24)

где Ъ(ух — у) — факторное отклонение результативного признака от

2 среднего его теоретического значения;

ДУ/ _ у) — общее отклонение эмпирического значения результатив-

ного признака от среднего его теоретического зна-

чения.

42

Соответственно эмпирическое корреляционное отношение

определяется как

х2

2 = °мгр

я2

^общ

(2.25)

е? ^(Амгп -^обш) ^(*мгр хобщ) f

где Омгр ~-------------- или --------v7-------- (если веса групповых

средних *Мгр неравны) — эмпирическая факторная дисперсия,

которая характеризует вариацию результативного признака под

влиянием эмпирического признака-фактора, включенного в модель;

2 ^(хмгр -^общ) ^(хмгр ^общ) f

Ообщ =--------------- или ------------------ - общая эмпириче-

п

ская дисперсия, показывающая вариацию результативного при-

знака под влиянием всех индивидуальных значений эмпири-

ческих факторов, влияющих на общую вариацию.

Теоретическое корреляционное отношение, как и эмпи-

рическое изменяется в пределах от 0 до 1: чем ближе корреля-

ционное отношение к 1, тем теснее связь между признаками.

В целях приведения как теоретических, так и эмпирических

показателей корреляционного отношения к натуральному виду,

т.е. к размерности исходных данных применяется коэффициент

детерминации или индекс корреляционной связи, которые

определяются соответственно как

L ^вгр

П=\ 1---2~^

V ^общ

(2.26)

2 2L(x,- хВГр)

где <увгр =---------— - внутригрупповая дисперсия по каждому из

р п