/

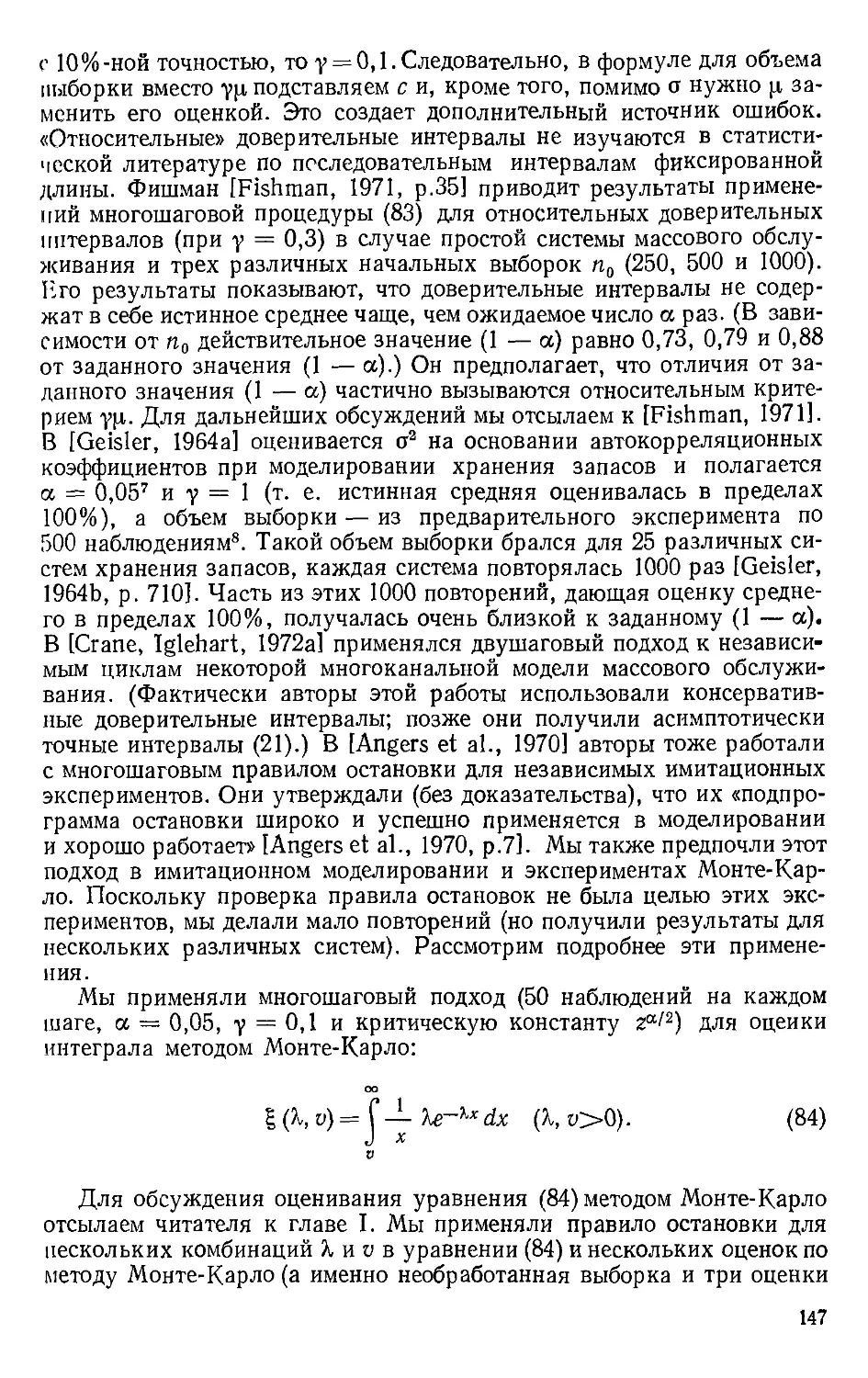

Автор: Клейнен Дж.

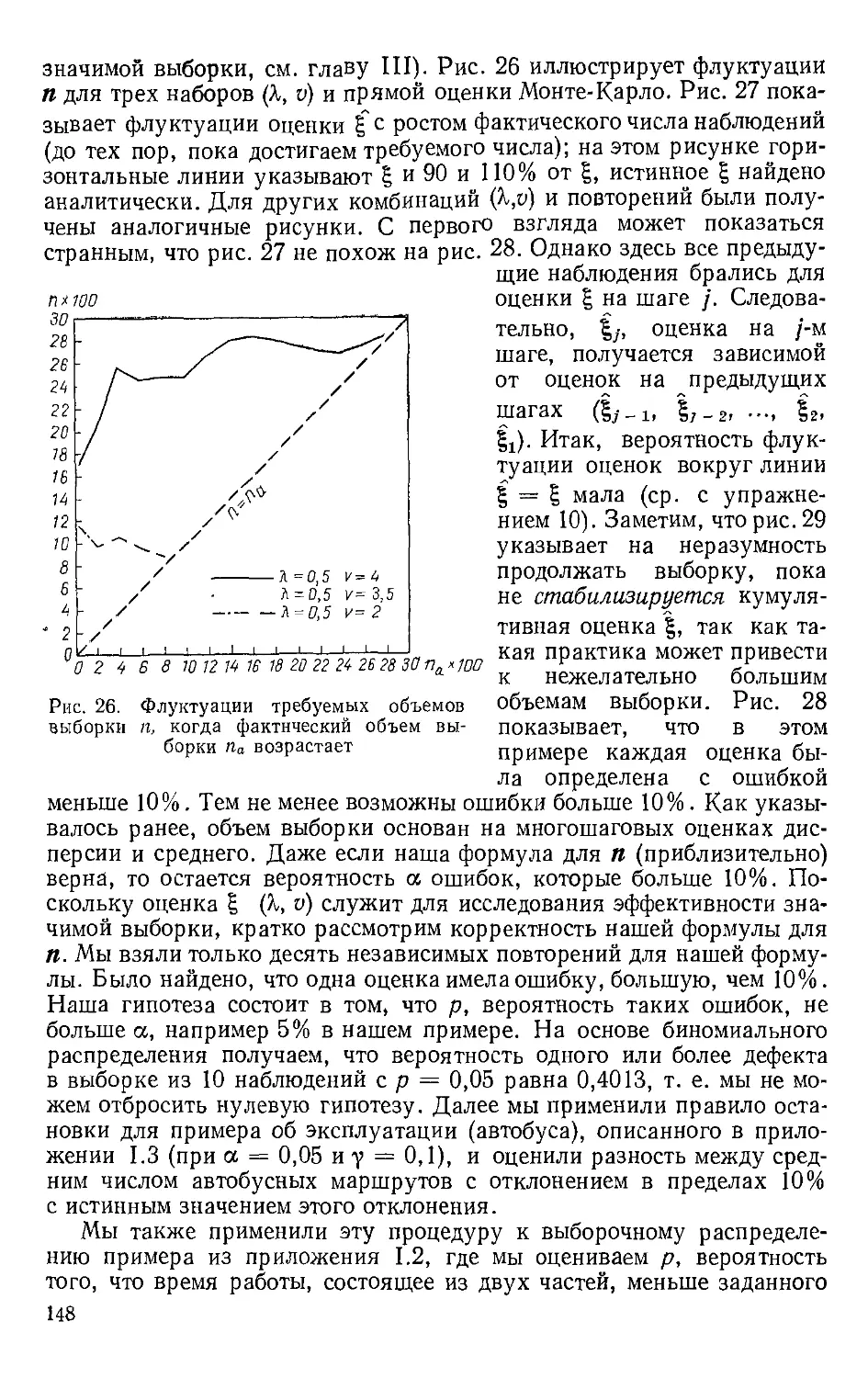

Теги: теория вероятностей математическая статистика комбинаторный анализ теория графов математика высшая математика

Год: 1978

Текст

STATISTICAL TECHNIQUES

IN SIMULATION

(in two parts)

Jack P. C. Kleijnen

Katholieke Hogeschool

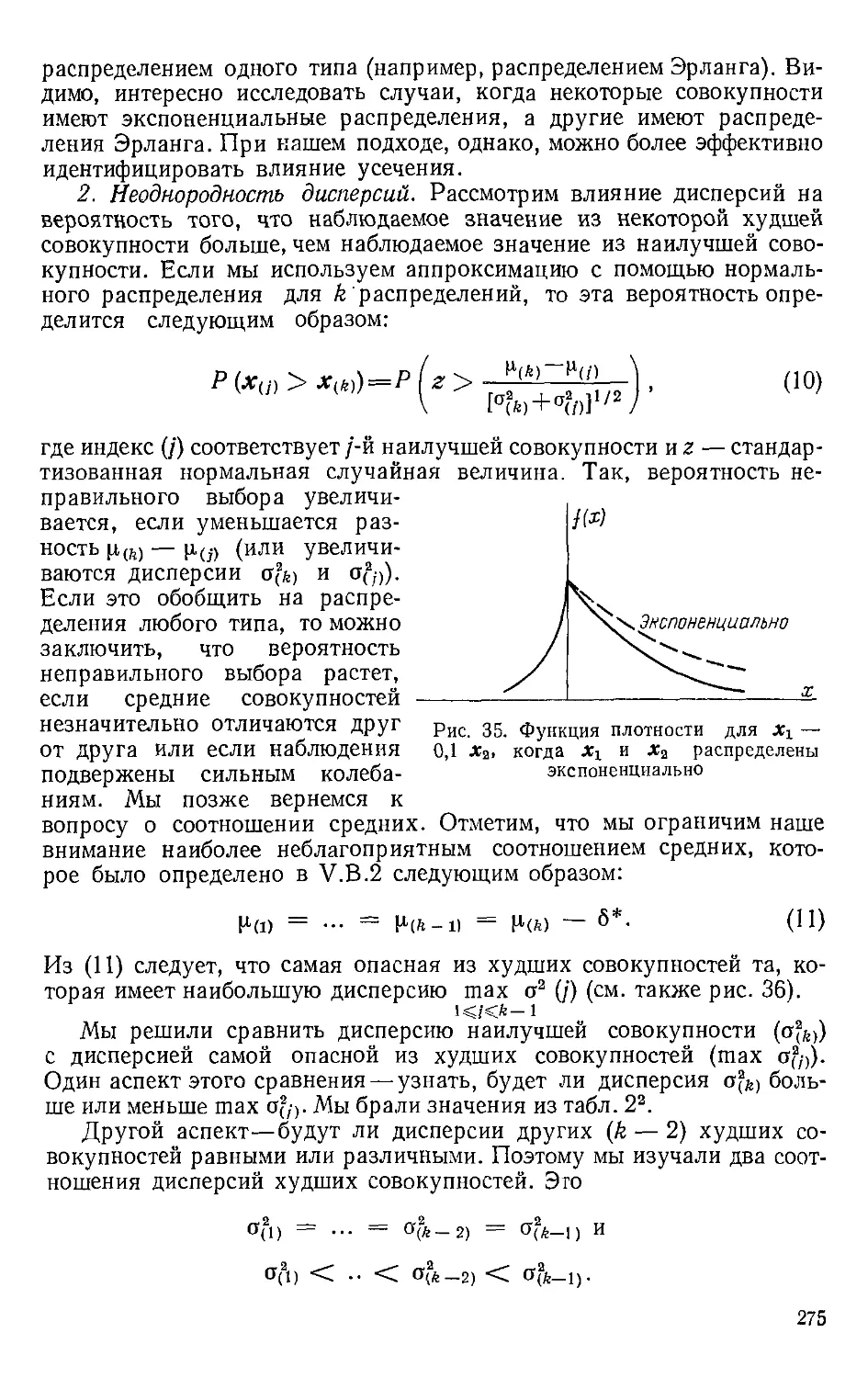

Tilburg, The Netherlands

Part II

Marcel Dekker, Inc. New York

Дж. Клейнен

СТАТИСТИЧЕСКИЕ МЕТОДЫ

В ИМИТАЦИОННОМ

МОДЕЛИРОВАНИИ

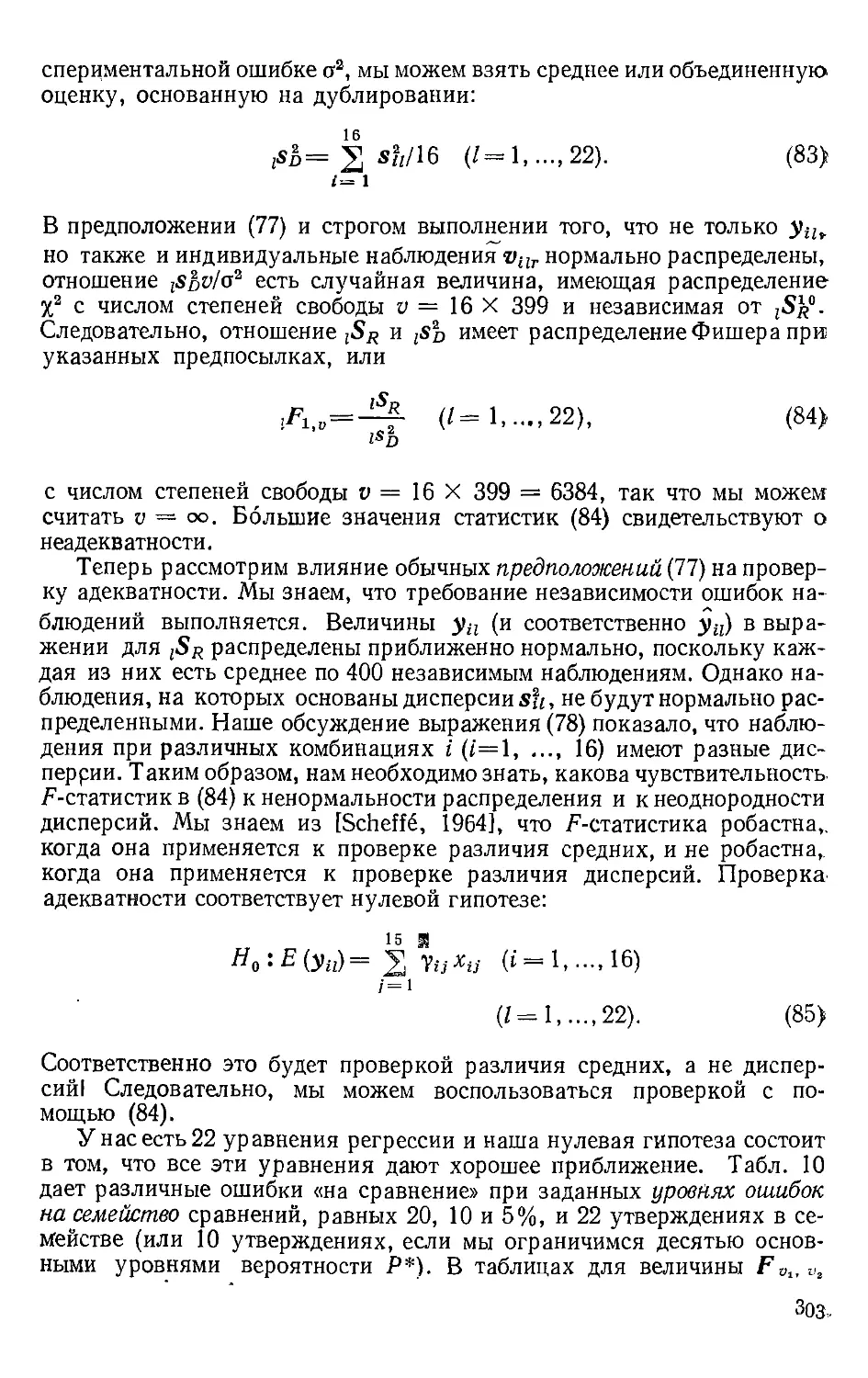

Выпуск 2

Перевод с английского Ю. П. АДЛЕРА,

К. Д. АРГУНОВОЙ, В. Н. ВАРЫГИНА, А. М. ТАЛАЛАЯ

Под редакцией и с предисловием

Ю. П. АДЛЕРА И В. Н. ВАРЫГИНА

¦¦¦¦¦¦¦¦¦¦

Москва «Статистика» 1978

22.1ft

К48

МАТЕМАТИКО-СТАТИСТИЧЕСКИЁ

МЕТОДЫ ЗА РУБЕЖОМ

ВЫШЛИ ИЗ ПЕЧАТИ

1. Ли Ц., Джадж Д, Зельнер А.

Оценивание параметров марковских мо-

моделей по агрегированным временным

рядам.

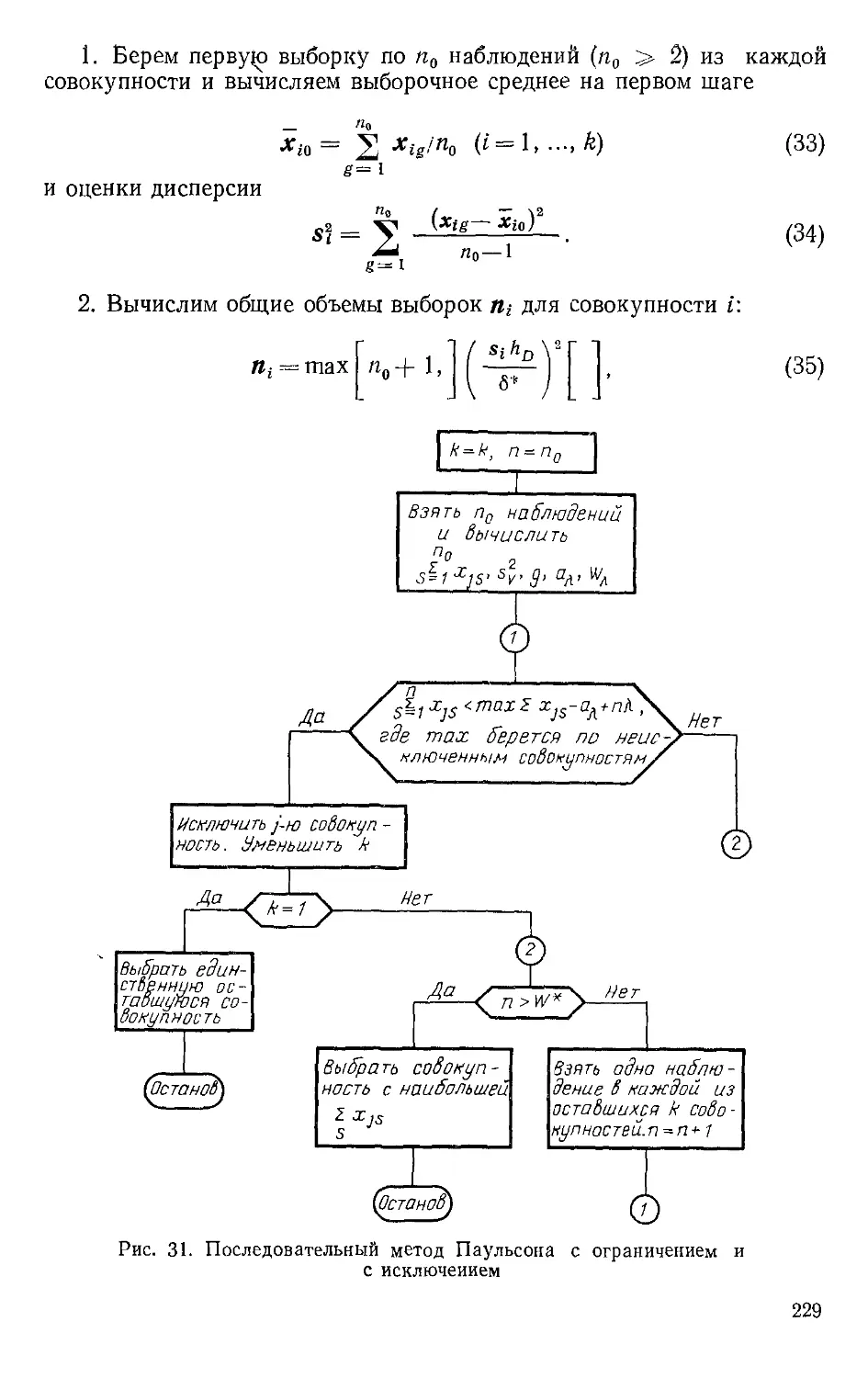

2. Райфа Г., Шлейфер Р. При-

Прикладная теория статистических решений.

3. К л е и н е н Д ж. Статистические ме-

методы в имитационном моделировании.

Вып. 1.

¦ ГОТОВЯТСЯ К ПЕЧАТИ

1. Болч Б. У, Хуань К. Д. Мно-

Многомерные статистические методы для

экономики.

2. Б а р д Я. Нелинейное оценивание

параметров.

10805*—124

К 37—78

008@1)—78

Редколлегия: А. Г. Аганбегян, Ю. П. Ад-

Адлер, Ю. Н. Благовещенский, А. Я. Бояр-

Боярский, Н. К. Дружинин, Э. Б. Ершов,

Т В. Рябушкин, Е. М. Четыркин

Второй индекс 20204.

© 1974, Marcel Dekker, INC.

© Перевод на русский язык, предисловие, дополнительная библиография, пред-

предметный и именной указатели, «Статистика», 1978

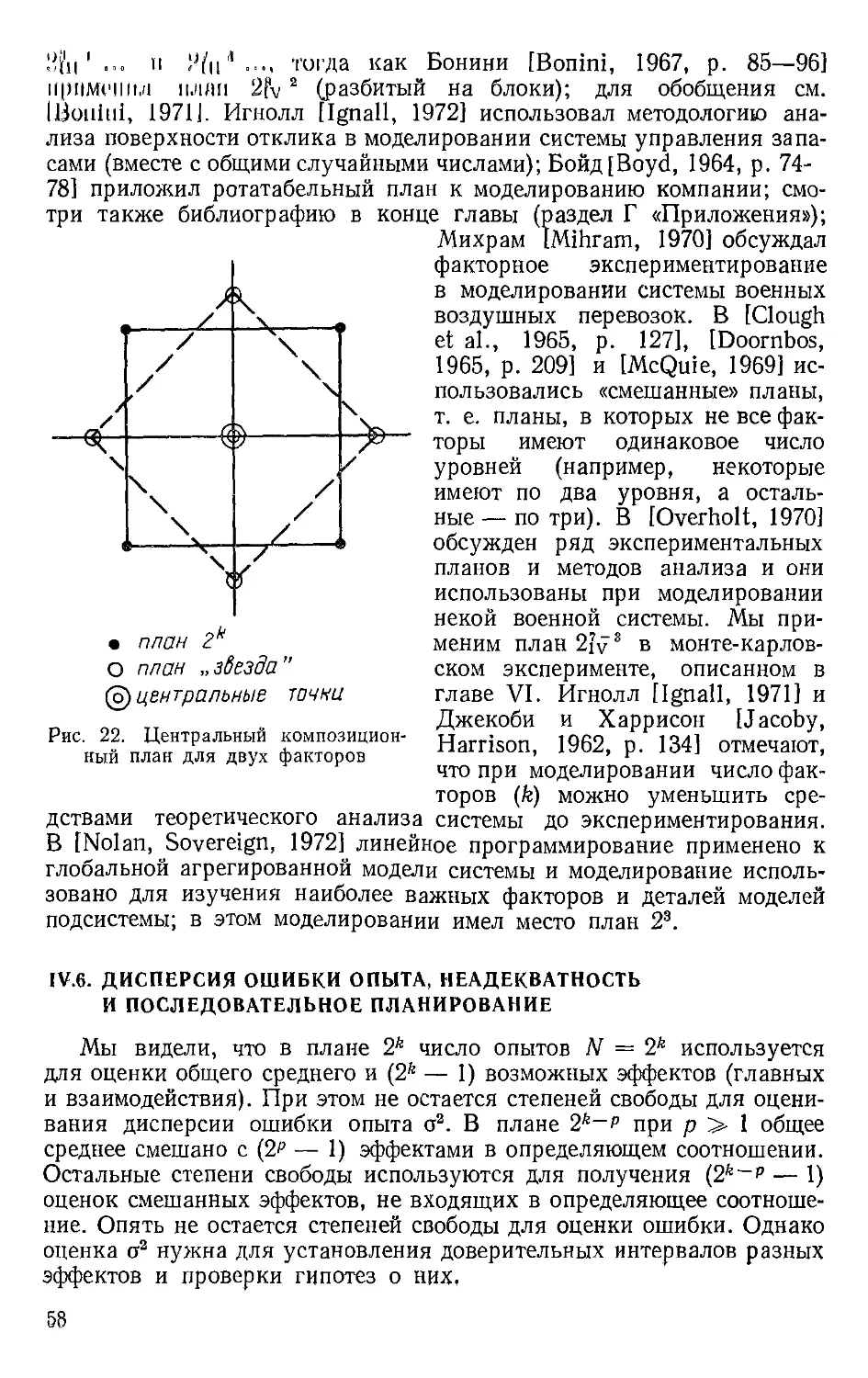

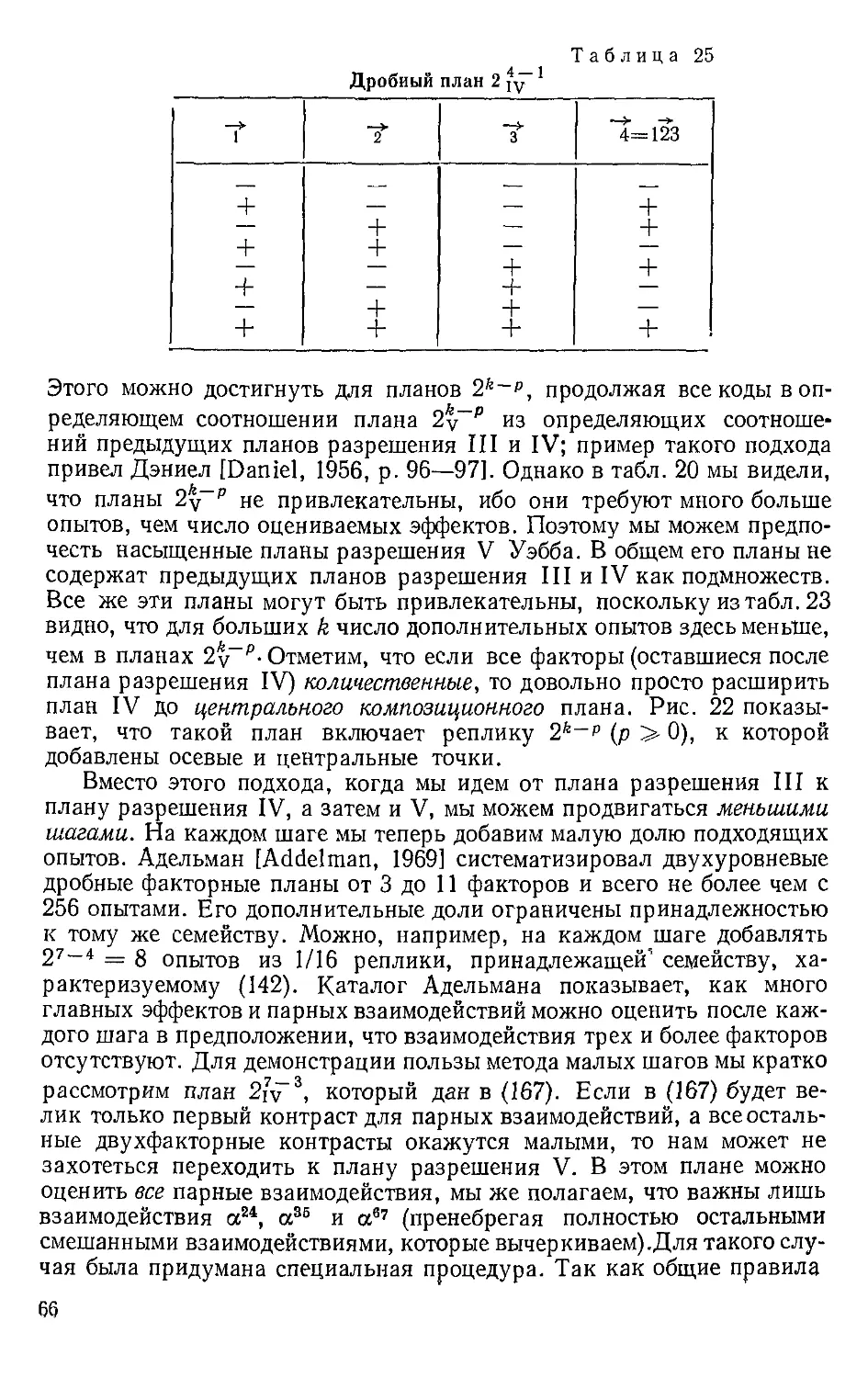

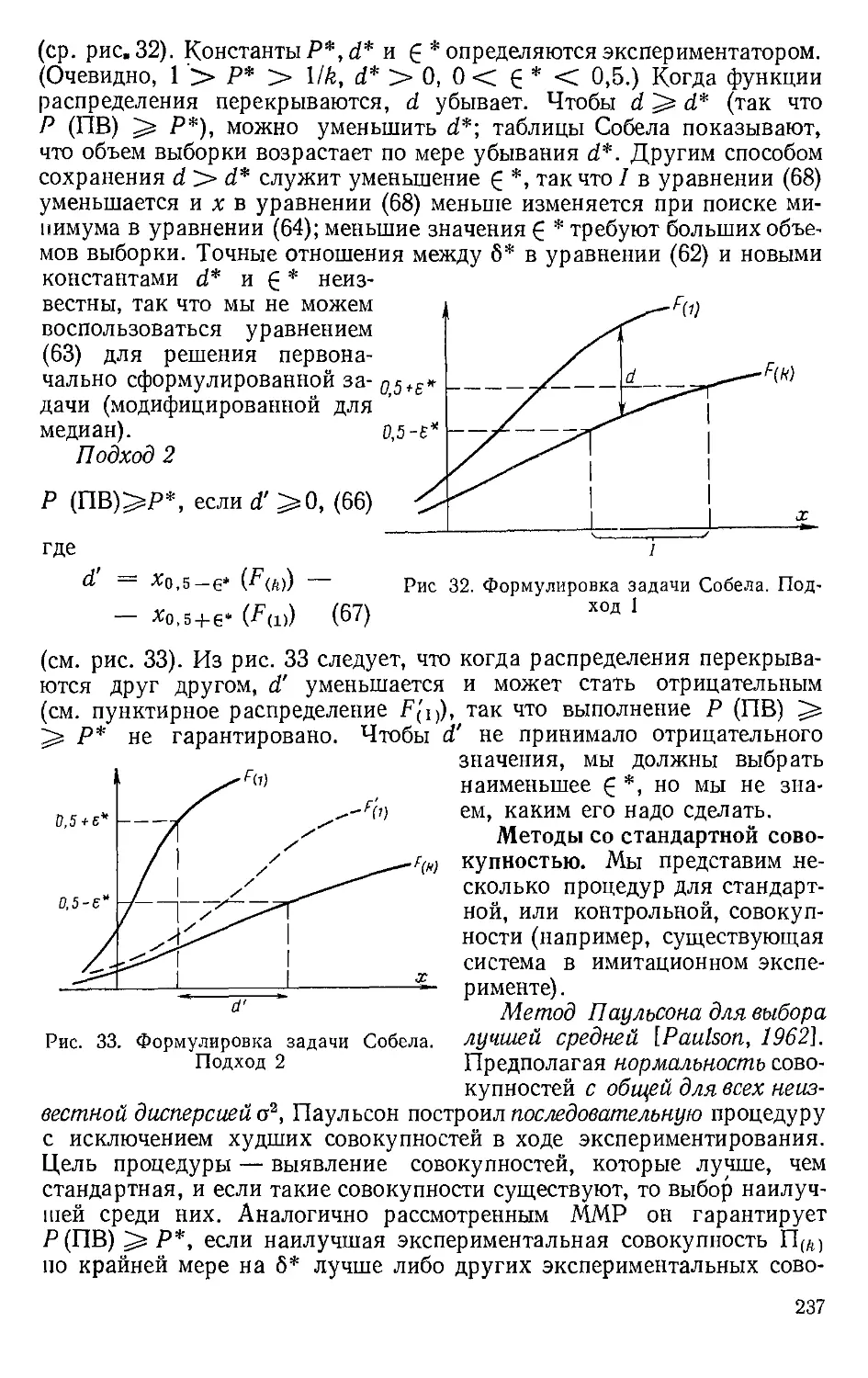

# ПЛАНИРОВАНИЕ ИМИТАЦИОННЫХ

ЭКСПЕРИМЕНТОВ

Относительно подробный разбор всей книги содержится в преди-

предисловии к первому выпуску, так что здесь мы кратко остановимся на

содержании трех глав второго выпуска.

Закончив в последней главе первого выпуска обсуждение методов

понижения дисперсии, автор переходит в четвертой главе — первой

главе второго выпуска — к центральной теме всего повествования,

к планированию имитационных экспериментов. Эта большая глава мо-

может даже рассматриваться как самостоятельная небольшая книга по

данному вопросу. Из всего многообразия типов экспериментальных

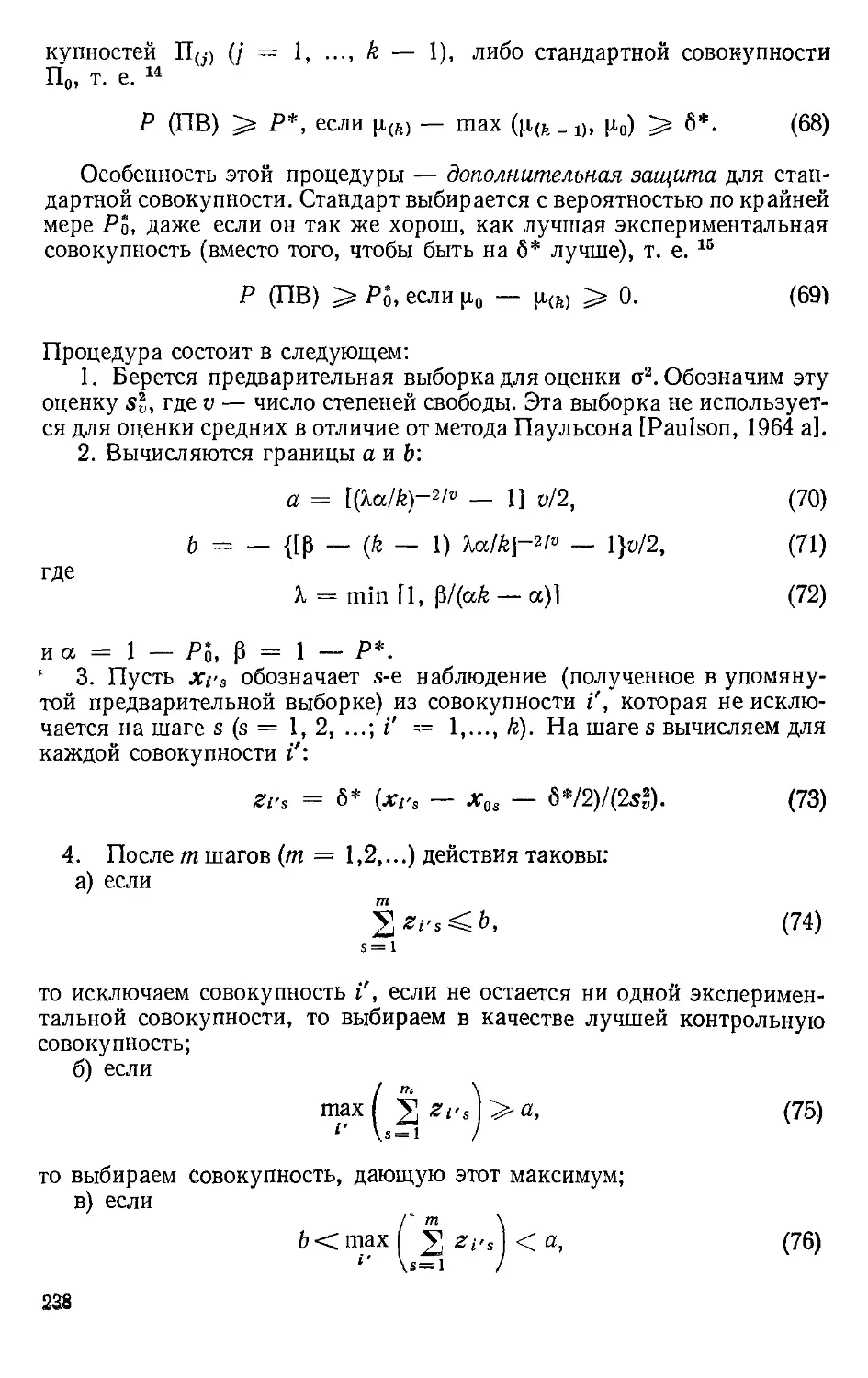

планов автор выбрал лишь полный и дробный факторный экспери-

эксперимент да планы отсеивания. Даже процедура метода Бокса —

Уилсона и вся «техника» исследования поверхностей отклика лишь

упоминаются. А концепция D-оптимальности и некоторые другие

современные теории не фигурируют вовсе. Если рассматривать книгу

Клейнена как руководство для специалистов по моделированию,

предназначенное для первого знакомства с подходом, опирающимся

на планирование эксперимента, то подобный способ отбора материала

представляется нам вполне оправданным.

Однако при желании продвинуться дальше читатель начнет испы-

испытывать нужду в дополнительной информации, поэтому мы приводим

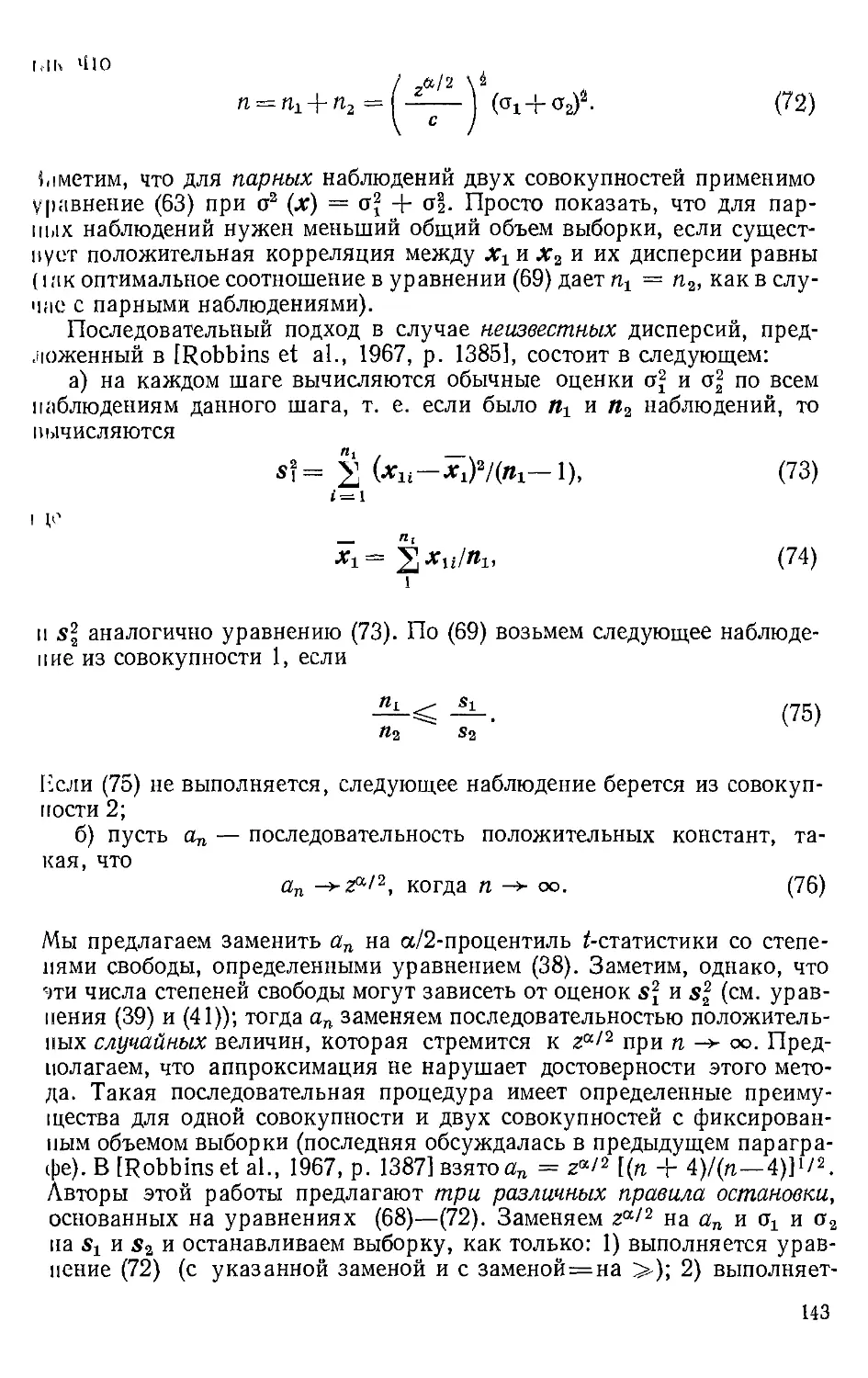

в конце главы краткий список работ, что позволит ему при необходи-

необходимости продвигаться в любом желаемом направлении.

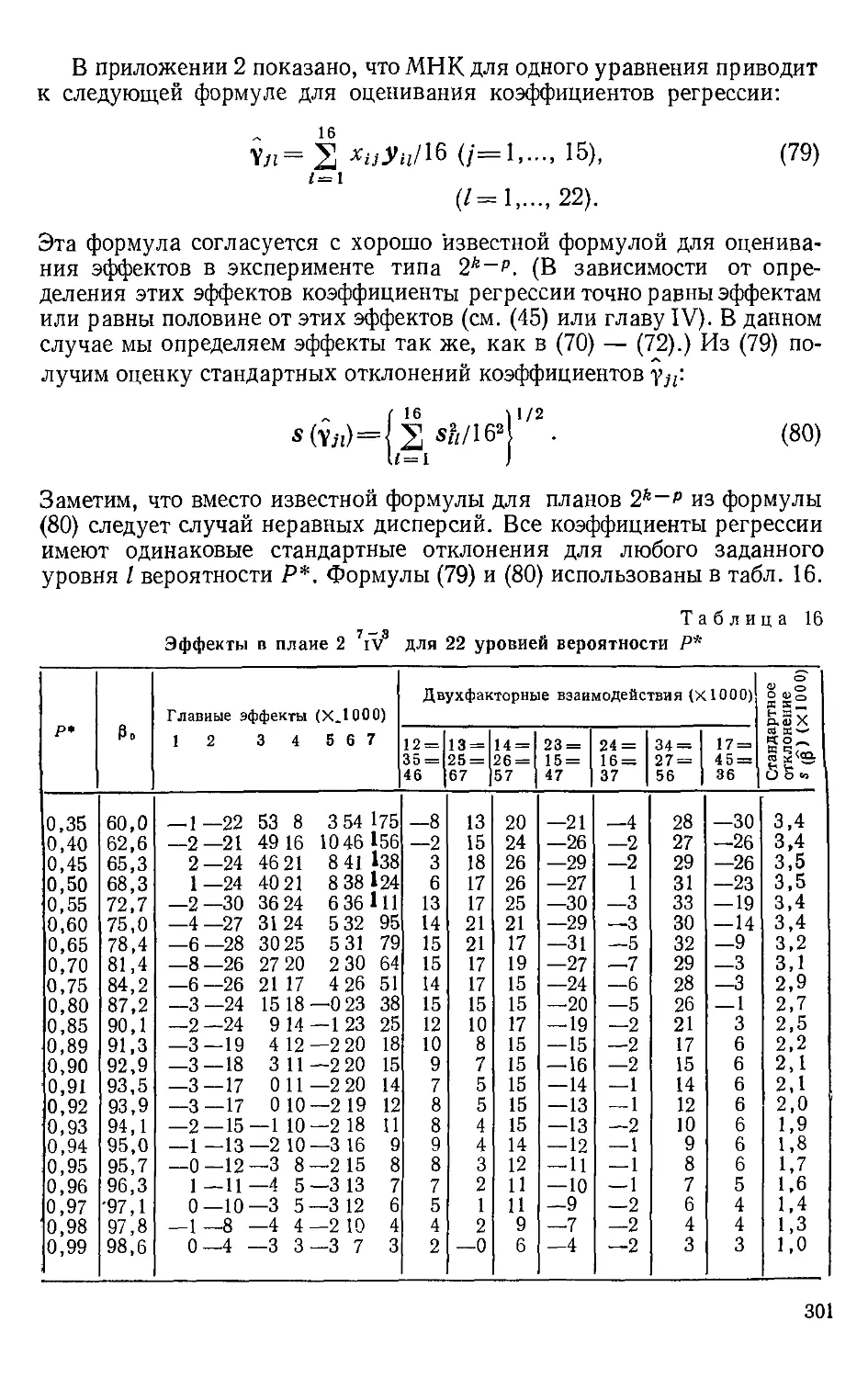

Отобранный автором материал изложен обстоятельно и свежо.

Автор использует принцип: «план — под ресурсы», т. е. он устанав-

устанавливает, каким машинным временем располагает экспериментатор

и сколько длится один «прогон», а затем обсуждает возможные альтер-

альтернативы при выборе плана.

В задачах отсеивающего эксперимента обращает на себя внима-

внимание обстоятельное изложение методов последовательного отсеива-

отсеивания, которые до сих пор, насколько нам известно, описывались крат-

кратко. Упоминается одна задача отсеивания, в которой одновременно рас-

рассматривалось 100 000 факторов! Для реального эксперимента это фан-

фантастика, а в имитационном эксперименте оказывается вполне возмож-

возможным. Думается, что здесь наметилась область, которая будет стимули-

стимулировать развитие теории отсеивающих планов.

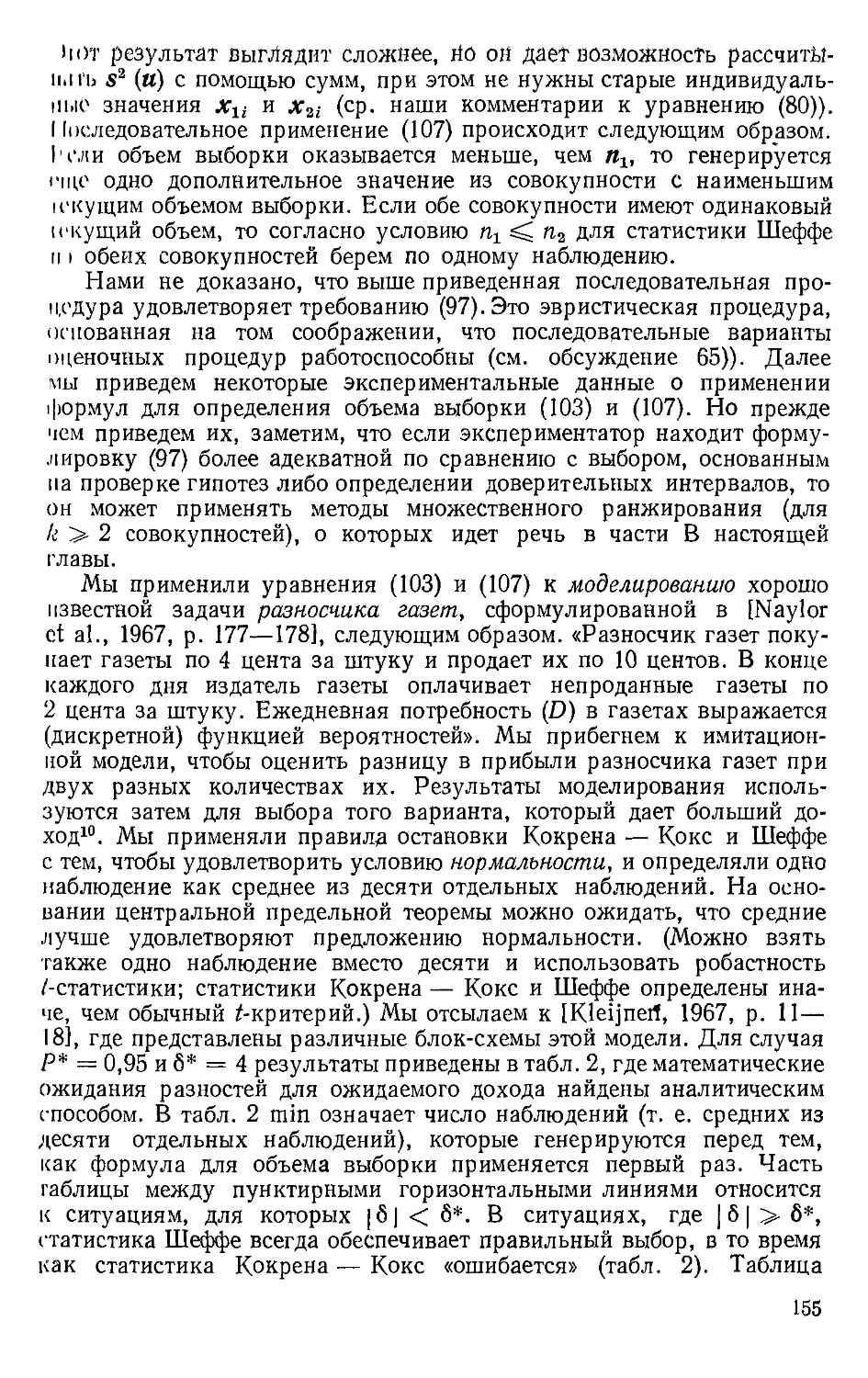

Следующая — пятая глава — трактует разнообразные и важные

вопросы определения объема выборки, причем как задачу планирова-

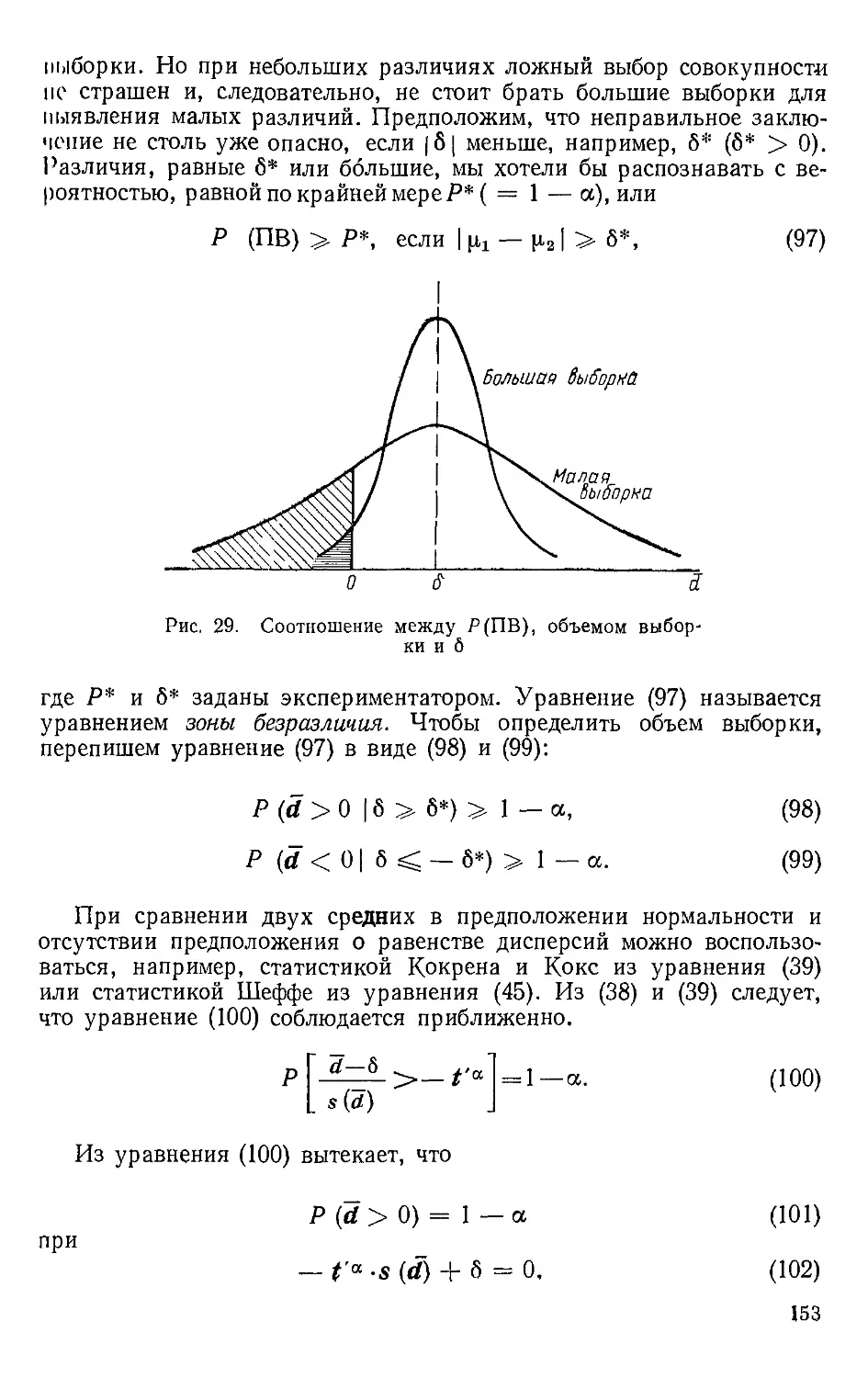

планирования эксперимента. Наряду с традиционными подходами используются

jOiiihlt1 подходы, сшмыпснощие выборочную процедуру с решае-

Muft 'Шдя'И'П. Л сами они разделяются на задачи множественных срав-

lK'iiiifi и задачи множественного ранжирования.

Б связи с таким новым подходом автор^вводит множество процедур,

известных только по журнальным публикациям. Все методы удачно,

па наш взгляд, систематизированы и постоянно сравниваются друг

с другом. Пожалуй, впервые параметрические и непараметрические

методы представлены равноправно. Но главная особенность изложе-

изложения — систематическое исследование робастности всех встречающихся

процедур. Уделяется, теперь уже традиционно, большое внимание пред-

предпосылкам, лежащим в основе каждого метода. В общем изложение

вполне соответствует тем стандартам, которые начали складываться

в последние годы в литературе по приложениям статистических ме-

методов.

Заключает книгу пример, представленный в последней — шестой

главе. Автор постарался собрать в этом примере весь арсенал средств

статистики, применяемых в имитационном моделировании, и обратить

их на исследование робастности одного из методов множественного

ранжирования — метода Бехгофера—Блюменталя. Выбор именно та-

такого примера интересен во многих отношениях, но нам представляет-

представляется наиболее примечательным то обстоятельство, что в нем отчетливо

показана роль имитационных моделей в решении «внутренних» проб-

проблем статистики, таких, например, как проблема робастности тех

или иных процедур. Имитационное моделирование уже только поэтому

заслуживало бы интенсивного развития и оправдало бы значитель-

значительные затраты сил и средств, даже если бы оно ни на что больше не было

пригодно. Как известно, это всего лишь одно из второстепенных при-

применений имитационного моделирования.

Многие и раньше подозревали, что планирование эксперимента

эффективно в задачах моделирования, в том числе и имитационного.

Теперь же появилась работа, в которой сделана попытка ответить на

«единственный» практический вопрос: что для этого надо делать?

Перевод этой книги на русский язык можно рассматривать как помощь

читателю, применяющему в своей деятельности методы моделирования

и имеющему выход на ЭВМ.

В. ВАРЫГИН, доктор технических наук

Ю. АДЛЕР, кандидат технических наук

Глшш IV ф ПЛАНИРОВАНИЕ И АНАЛИЗ

ЭКСПЕРИМЕНТОВ

»V I И1ИД1ШИЕ И РЕЗЮМЕ

И отой главе мы представим некоторые экспериментальные планы

п подробно обсудим их анализ. Конечно, существуют стандартные учеб-

учебники по планированию и анализу экспериментов, такие, как [Cochran,

<ох, J967) и [Davies, 1963]. Но эти книги пересматривались в 1957 и

1!>03 гг. соответственно и еще не содержат многих результатов, а эта

икта в основном опирается на статьи, опубликованные после 1960 г.

1чть и более новые учебники, например, [John, 1971], [Mendenhall,

1!>E8], [Peng, 1967]. Но они, как и все прочие книги, имеют общий_не-

достаток: в них не рассматривается тот вид экспериментов, который

интересует нас, а именно имитационные эксперименты. Поэтому та-

itiie книги содержат большие разделы о рандомизации, разбиении на

плоки и т. п., т. е. о методах, необходимых в силу неполной подконт-

подконтрольности условий экспериментов, характерной для промышленных

м сельскохозяйственных исследований. Из-за ограниченного объема они

но могут подробно описать еще и планы, подходящие для имитацион-

имитационного эксперимента.

Это дает нам основание заметить, что нет учебника, специально

подготовленного для исследователей, работающих в области имита-

имитационного моделирования. Поэтому мы испытывали искушение ото-

отоспать" исследователя к статьям в специальных журналах. К сожалению

существует огромная литература по планированию экспериментов; так

Горцберг и Кокс [Herzberg, Сох, 1969] приводят перечень из 800 статей,

иьтшедших до 1958 г. Следовательно, очень вероятно, что затраты вре-

времени, которое отдельный исследователь должен употребить на под-

Пор подходящих публикаций, могут стать препятствием.

Мы хотели надежно сделать для него столь сложный отбор1, для

чего отобрали подходящие публикации, систематизировали их и пред-

представили единообразно и просто.

Факторы в эксперименте бывают качественными и количественны-

количественными. Многие качественные факторы можно квантифицировать. Интел-

Интеллект, например, квантифицируется с помощью КИ (коэффициент ин-

интеллекта), дисциплина обслуживания очереди — приемом, описанным

у Миллера [Miller, 1968], а вид распределения — варьированием пара-

параметров некоторого семейства распределений. Тем'не менее, как счита-

считает Ноута [Nauta, 1967, р. 75], большинство промышленных имитацион-

имитационных моделей должно включать как минимум один качественный фак-

тор, unupiiM0|) upamuia поведения. Поэтому мы лишь кратко упомя-

упомянем так наоьшаемые методы анализа поверхности отклика, которые

приложимы лишь к случаю всех количественных факторов (правда,

в конце главы мы дадим библиографию по этой методологии). Мы со-

сосредоточимся на планах, которые можно применять, когда все факторы

качественные (или количественные) либо одни из них качественные,

а другие количественные.

Сначала мы рассмотрим общую модель с взаимодействиями, ис-

используемую в факторных планах. Дисперсионный анализ (или кратко

ANOVA) применяется при обработке результатов факторного экспе-

эксперимента. Показаны отношения между дисперсионным и регрессион-

регрессионным анализом. Обсуждаются рандомизация и разбиение на блоки

в имитации. Исследуются предпосылки ANOVA, преобразование и ко-

кодирование. Следующий параграф посвящен частному виду факторных

планов, а именно таким планам, в которых все факторы имеют только

по два значения. Приводится модель для таких «2k планов» вместе

с анализом наблюдений. Затем идет параграф, в котором говорится толь-

только о дробных репликах от полного факторного эксперимента типа 2k,

строящихся так, что вся важная информация сохраняется. Мы показы-

показываем, как можно выбрать конкретную структуру смешивания эффек-

эффектов. Мы даем планы для модели только главных эффектов, планы для

оценки главных эффектов в присутствии взаимодействий и планы для

оценки как главных эффектов, так и двухфакторных взаимодействий

(так называемые планы разрешения III, IV и V соответственно). Да-

Далее следует параграф, в котором показано, как получить независимую

оценку дисперсии ошибки опыта о2 при частичном дублировании

плана. Приводится метод переоценки эффектов с помощью дополни-

дополнительной информации от повторения плана. Вместо дублирования на-

наблюдений можно объединить суммы квадратов некоторых эффектов.

Оба метода можно сочетать с проверкой соответствия модели. Если

модель не годится, мы можем перейти к модели более высокого порядка.

Показано, что планы этой главы легко достраиваются до планов бо-

более высокого порядка (это так называемые композиционные, или по-

последовательно строящиеся, планы). Наконец, в следующем параграфе

обсуждаются планы для поиска нескольких важных факторов среди

многих мыслимых важных факторов, для так называемого отсеива-

отсеивания. Рассматривается интерпретация дробных факторных планов,

когда некоторые факторы не могут быть важными. Приводятся также

планы со случайным отбором факторных комбинаций и их анализ. Да-

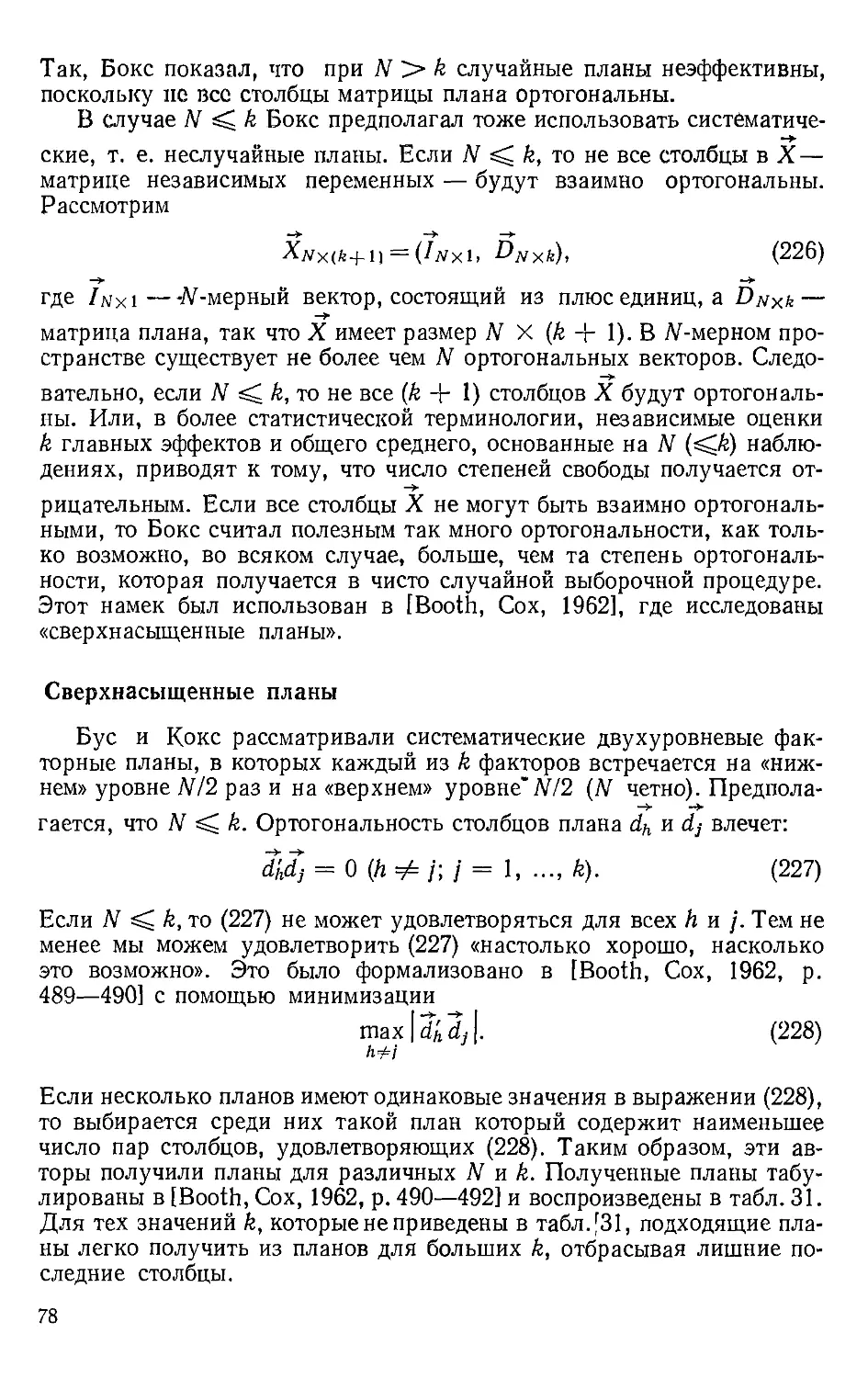

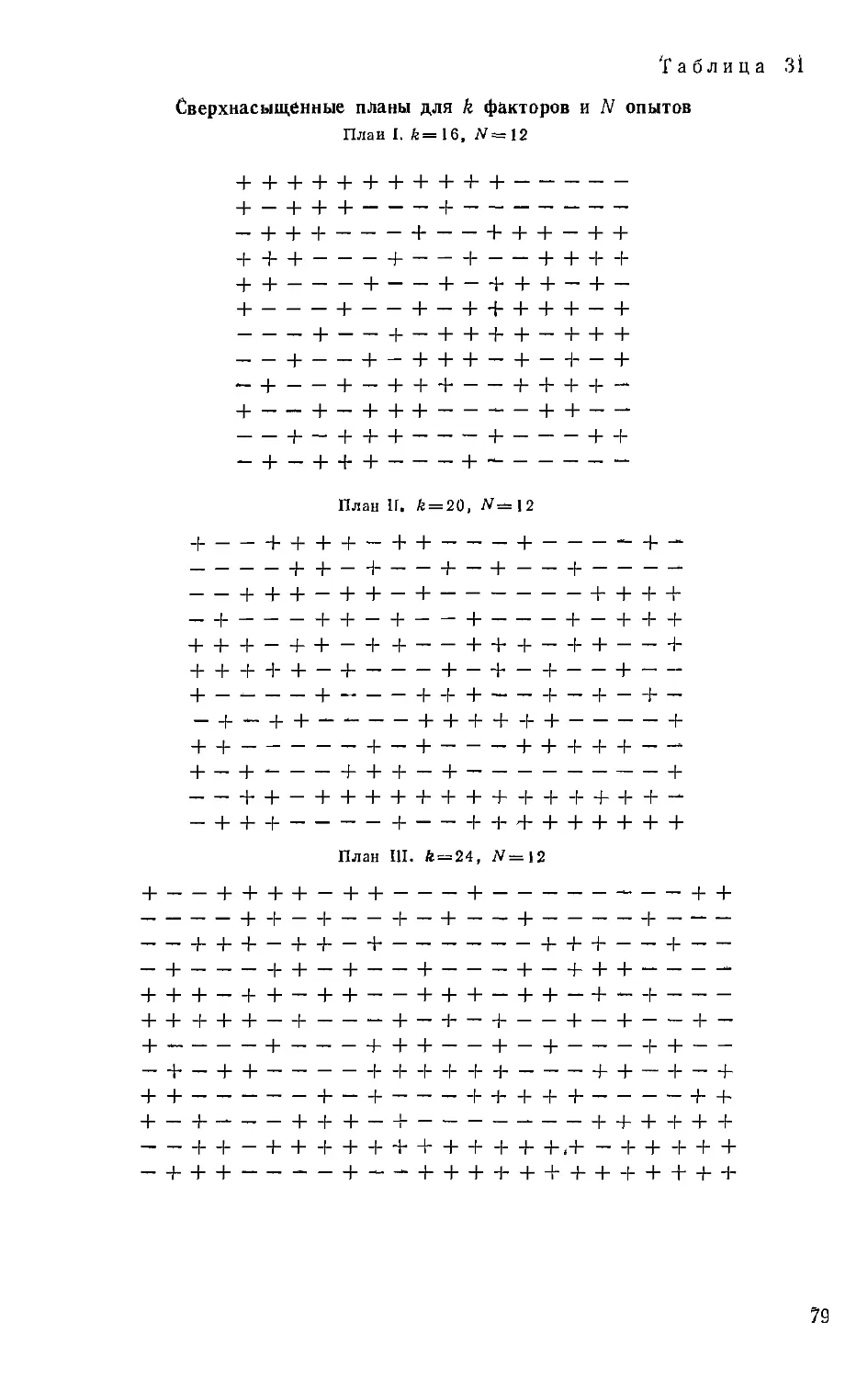

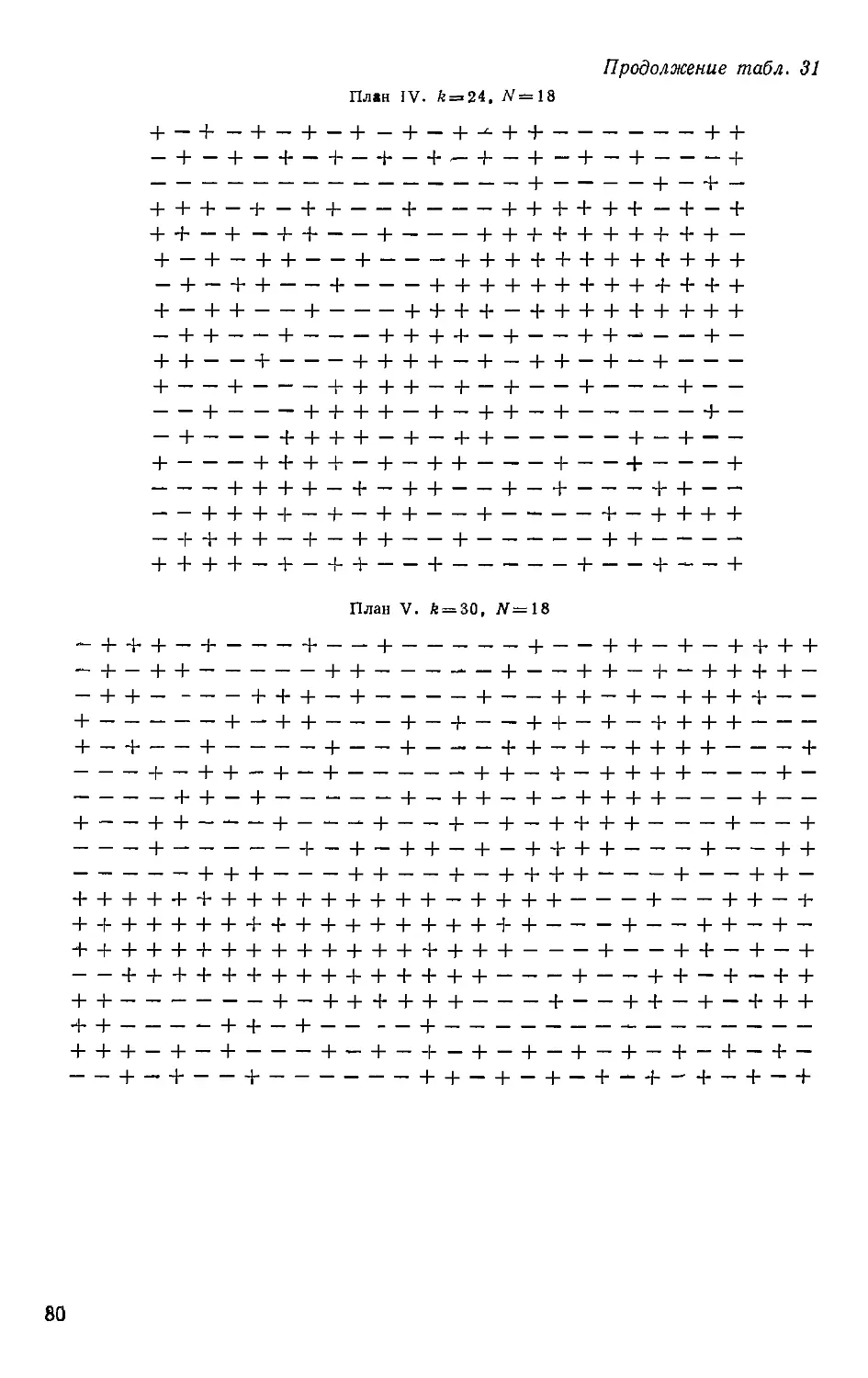

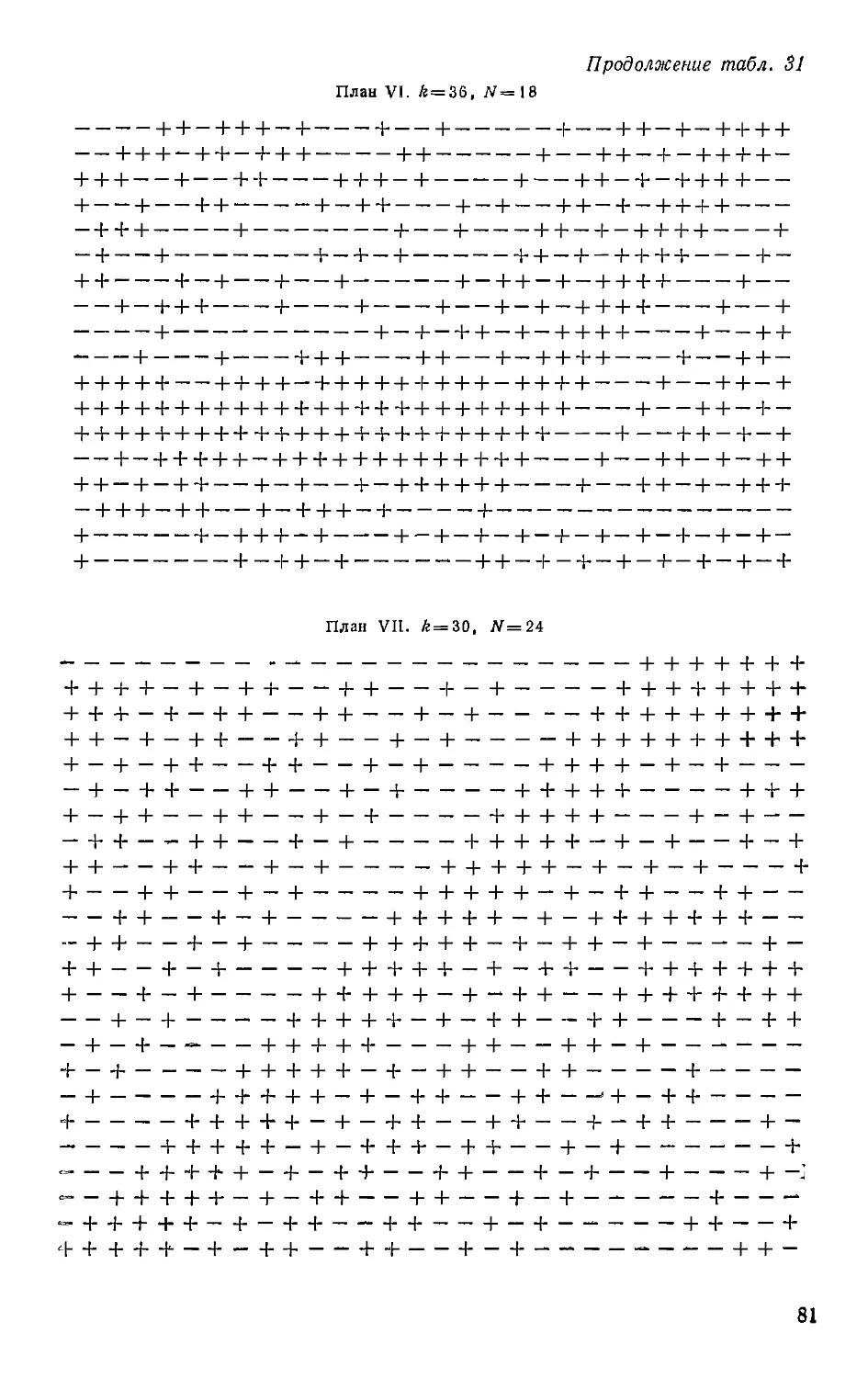

Даются и так называемые сверхнасыщенные планы — систематические

(т. е. не случайные) планы с меньшим числом наблюдений, чем эффек-

эффектов. Затем мы демонстрируем несколько вариантов дробных реплик,

в которых факторы объединяются в группы для уменьшения числа фак-

факторов и наблюдений. Исследуются предпосылки таких планов группо-

группового отсеивания и устанавливается, что они не ограничительны.

Четыре типа планов группового отсеивания сравниваются между со-

собой. Глава заканчивается кратким обсуждением теории статистиче-

статистических решений и проблемы многих откликов. Приводится литература

по этим двум и по многим другим вопросам.

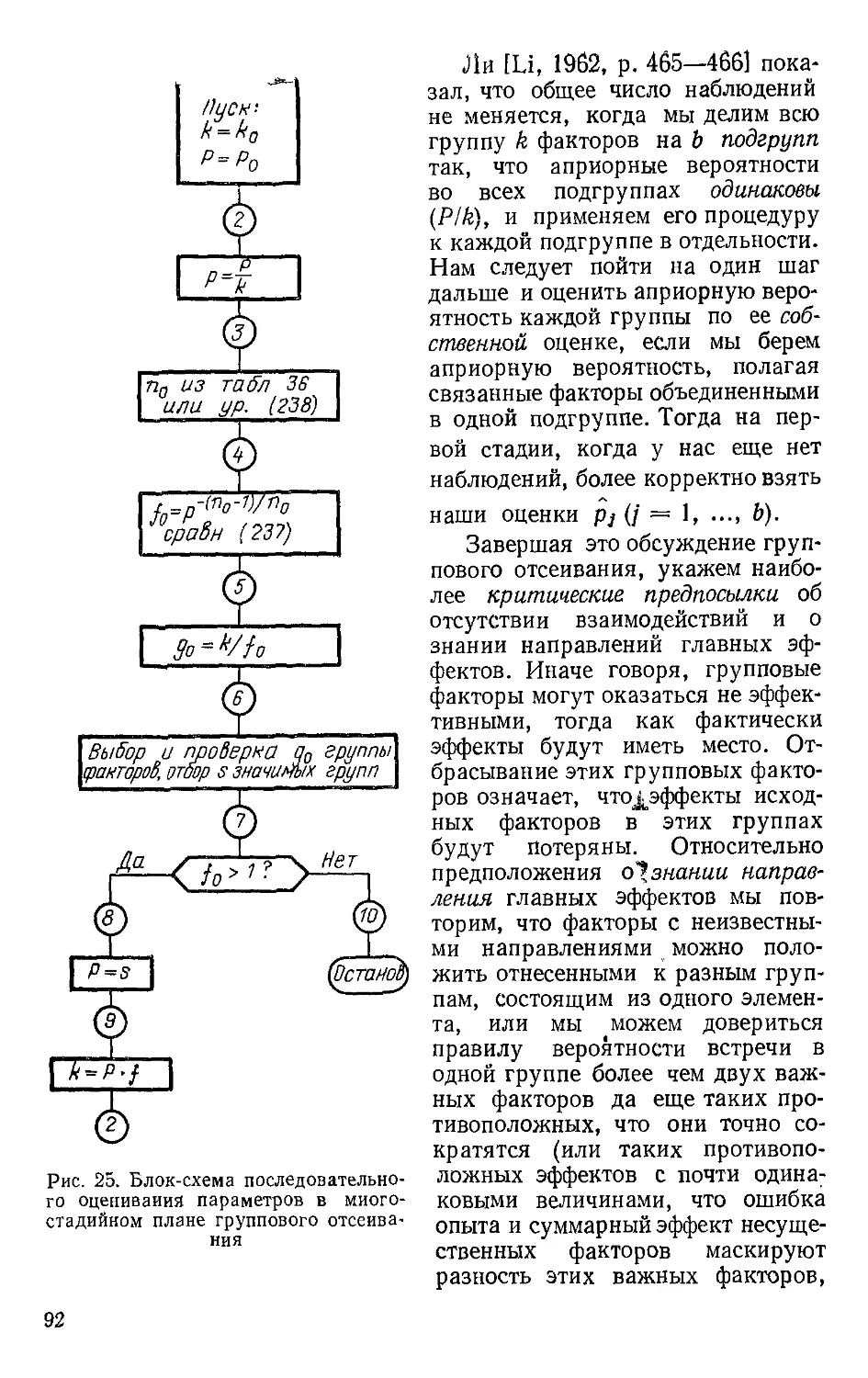

IV.2. ОБЩИЕ ФАКТОРНЫЕ ПЛАНЫ И ИХ АНАЛИЗ

Мы хотим рассмотреть эксперименты, в которых исследуется вли-

влияние более чем одного фактора. Традиционный метод состоял в рассмо-

рассмотрении факторов по одному, так называемый метод caeteris paribus*.

В качестве альтернативы предлагается метод факторного планиро-

планирования, т. е. метод, в котором все уровни некоторого фактора комбини-

комбинируются со всеми уровнями всех прочих факторов. Фишер [Fisher,

1966, р. 97, 100] показал, что факторные эксперименты более эффек-

эффективны, так как они дают более надежные оценки (главных) эффектов

факторов и, кроме того, позволяют оценивать взаимодействие между

факторами. (Точные определения главных эффектов и взаимодействий

мыдадим ниже2.) Примеры, показывающие различия между этими дву-

двумя методами, можно найти у Фишера [Fisher, 1966, р. 95—101] или

у Хикса [Hicks, 1966, р. 75—77]. Позднее Уэбб (Webb) построил спе-

специальные планы с одновременным варьированием одного фактора, но

признал, что «нельзя статистически доказать надежность эффектов

в этих планах» (ср. [Webb, 1968b, p. 549]). Мы отметим, что в социаль-

социальных науках факторные планы не получили широкого распространения,

поскольку в этой области трудно получить все комбинации уровней

факторов так, чтобы все сопутствующие переменные (т. е. факторы, не

включенные в эксперимент) оставались константами. Однако при моде-

моделировании социальной системы все факторы подконтрольны и их уров-

уровни можно комбинировать как угодно.

Выше мы определили факторный эксперимент как план, в котором

все уровни каждого фактора встречаются со всеми уровнями всех про-

прочих факторов. Различные уровни некоторого фактора могут соответст-

соответствовать качественным различиям (вроде разных дисциплин обслужива-

обслуживания очереди) или количественным различиям (вроде разного числа об-

обслуживающих станций). Если фактор / (/ = 1 k) имеет Lf уровней,

то общее число комбинаций уровней есть 3:

LXL.,... Lh= П Lt. A)

Значит, если у всех факторов равное число уровней, например L,

то общее число комбинаций уровней будет Lk. Левую часть выражения

A) используют также для обозначения типа факторного плана. Если,

например, имеется один фактор на двух уровнях и два фактора на

трех, то это обозначается так: план 2 X З2.

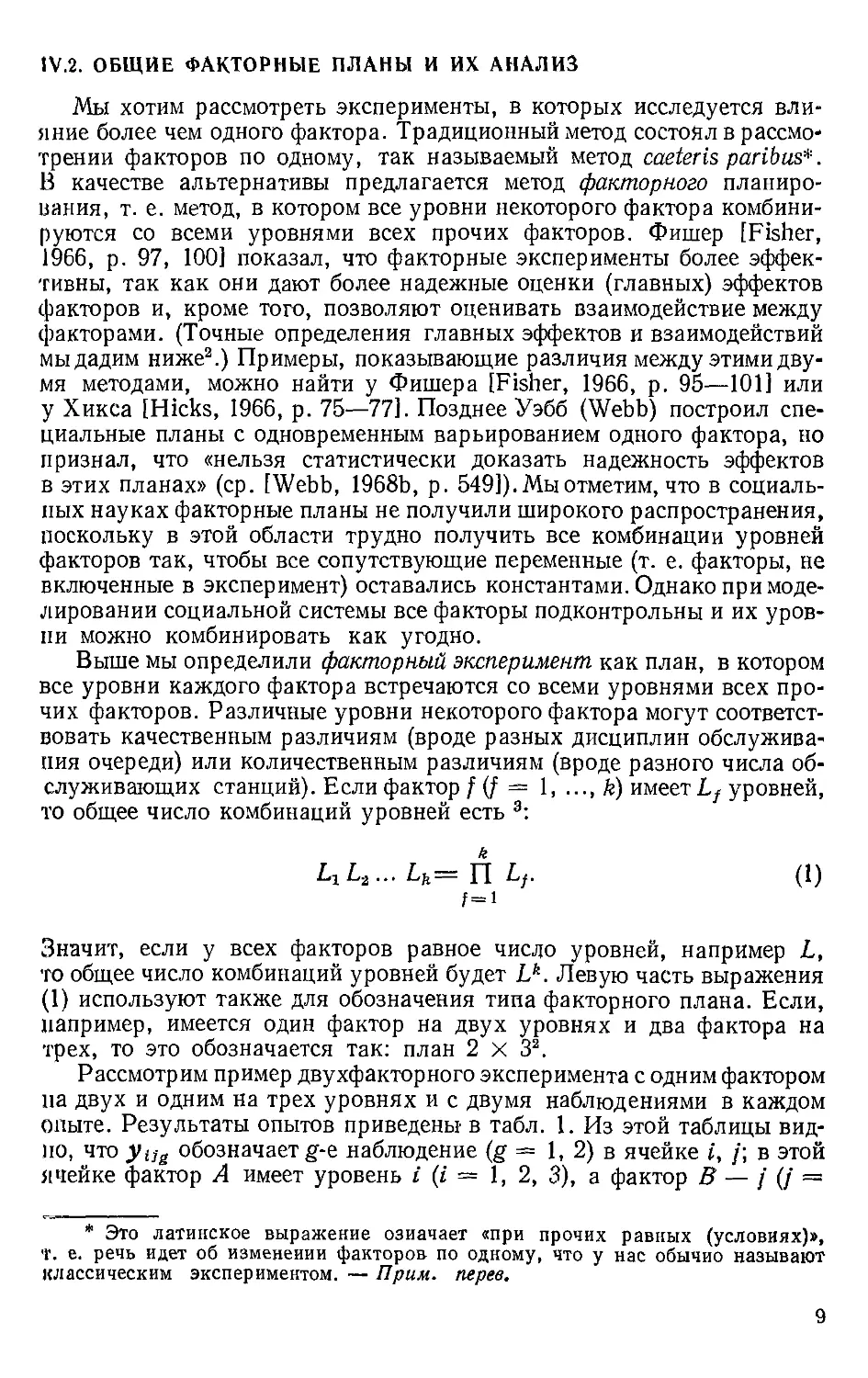

Рассмотрим пример двухфакторного эксперимента с одним фактором

на двух и одним на трех уровнях и с двумя наблюдениями в каждом

опыте. Результаты опытов приведены в табл. 1. Из этой таблицы вид-

видно, что уиг обозначает g-e. наблюдение (g = 1, 2) в ячейке i, /; в этой

ячейке фактор А имеет уровень i (i = 1, 2, 3), а фактор В — / (/ ==

* Это латинское выражение означает «при прочих равных (условиях)»,

т. е. речь идет об изменении факторов по одному, что у нас обычно называют

классическим экспериментом. — Прим. перев.

1, I'). OliiniifiMiiM магматическое ожидание yUg через r\tj. В плани-

|t()i!!iiiiin 'ла'пернмопта предполагается верной следующая модель:

Уив

+ ei]8 (i = 1 /), (/ = 1, .... J), (g = 1, 2, ...), B)

где ei]g — ошибка опыта (или шум, или флуктуация), которая пред-

предполагается независимой нормально распределенной случайной вели-

величиной со средним, равным нулю и постоянной дисперсией о2, или, ко-

коротко,

eU8 : NID @, а2). C)

Таблица 1

Пример факторного плана

Фактор А

Уровень 1

Уровень 2

Уровень 3

Фактор В

уровень 1

J'na

J'an

Ли

Узи

У312

уровень 2

J'm

J'm

У221

У222

J'321

J'322

Общее, или суммарное, среднее определяется так:

' '

и

D)

где точка означает, что мы усредняем по всем значениям с соответст-

соответствующим индексом. Если мы усредним отклик для А на уровне i со все-

всеми уровнями В, то мы получим Аи т. е.

E)

Тогда af — главный эффект фактора А на уровне i — определяется

как разность между его средним и общим средним, т. е.

ai ~ ™i — F1 == Г1г. — Ц. .• (о)

Из уравнений D)—F) следует, что среднее главного эффекта равно

нулю, так как

i=i i j I i

Главный эффект фактора В на уровне / определяется следующим обра-

образом:

af=Bj—n=2Tb# // — и.=Ti.,- — т]„ , (8)

i I

10

что

S«f=O. (9)

i

Если мы допустим, что взаимодействия нет, то получится такая мо-

модель для планирования эксперимента:

Е (уш) = г\ц = [х + at + af. A0)

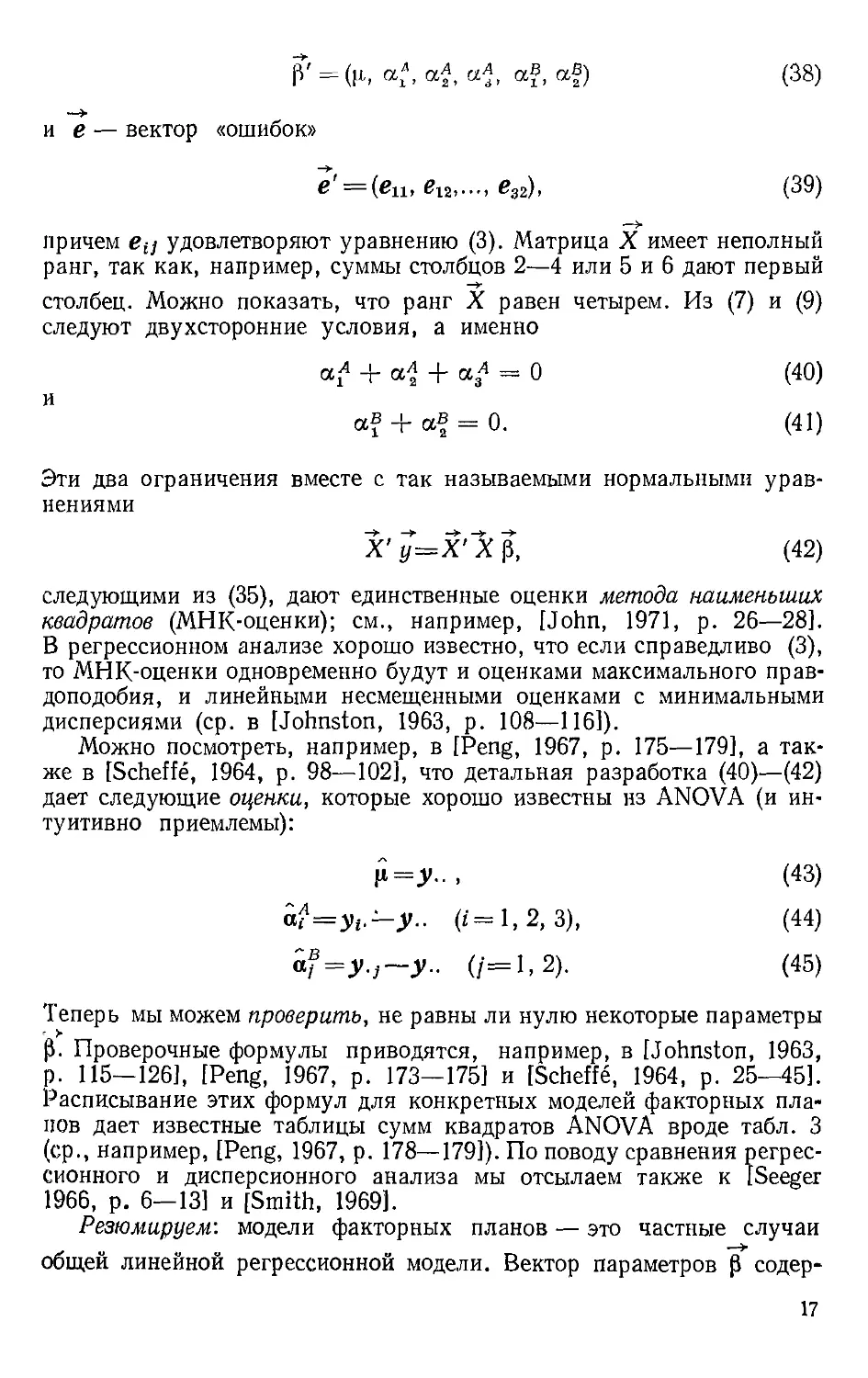

Из A0) вытекает, например, что

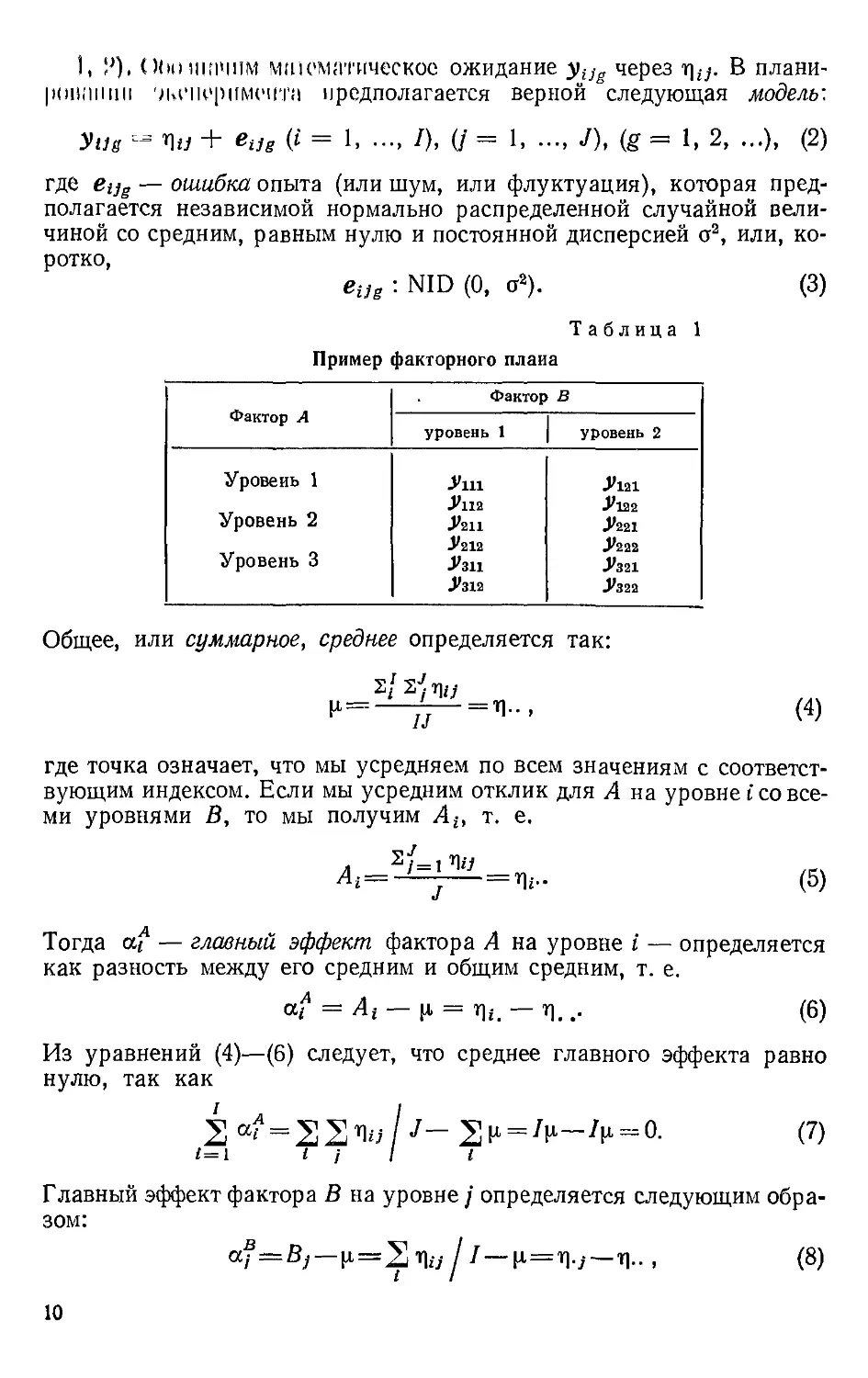

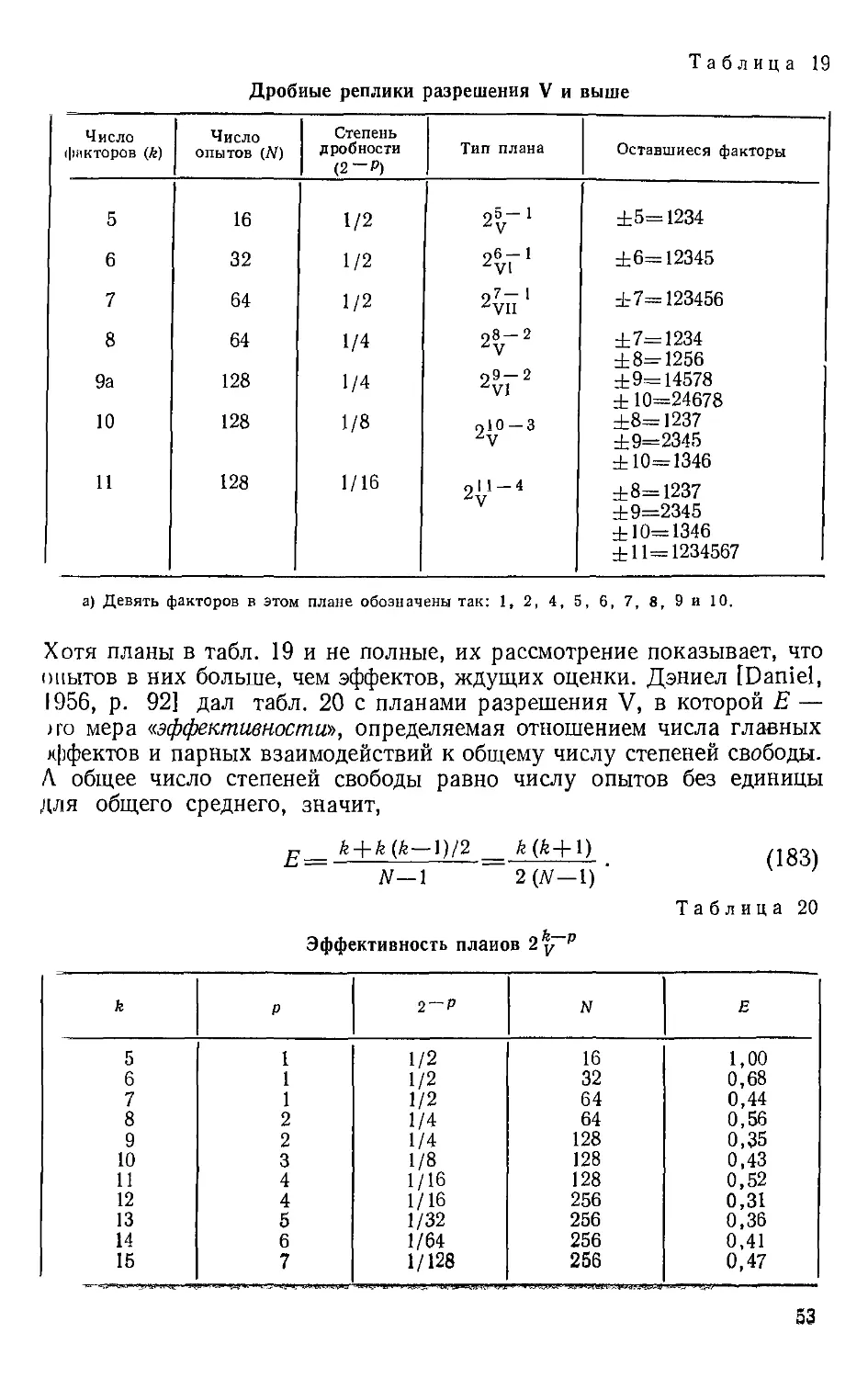

ЧП — 4i2 — <*i — <*а UU

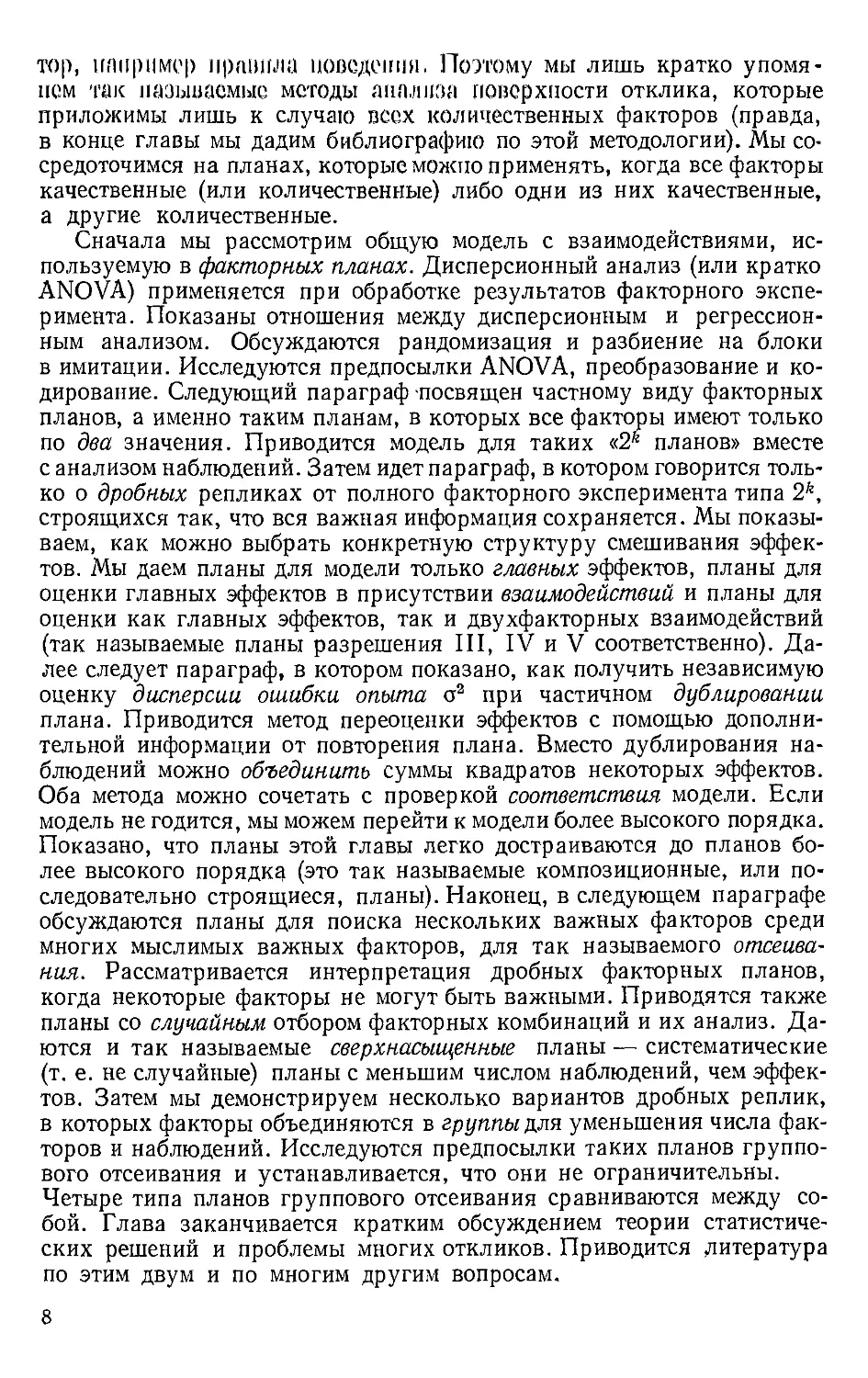

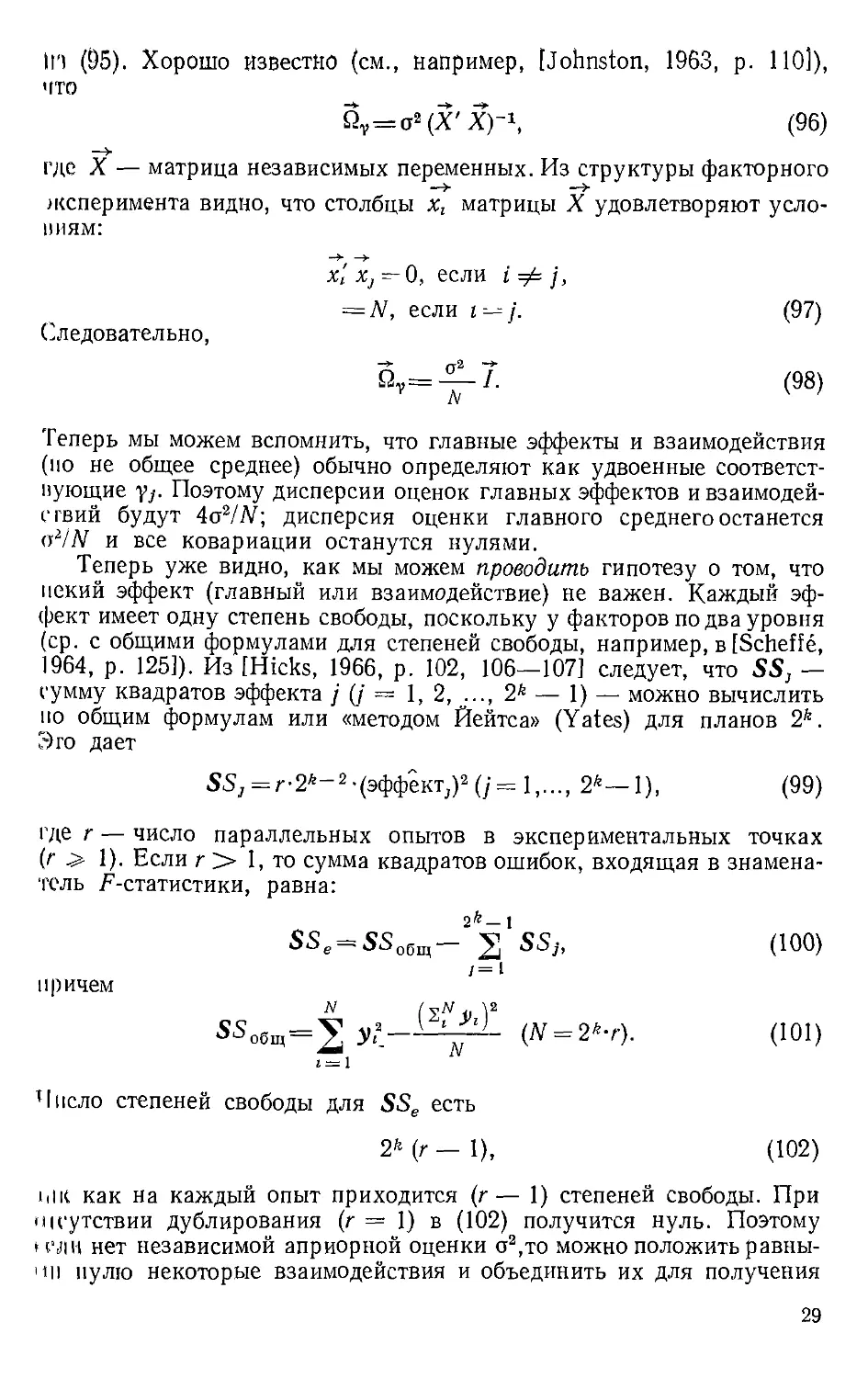

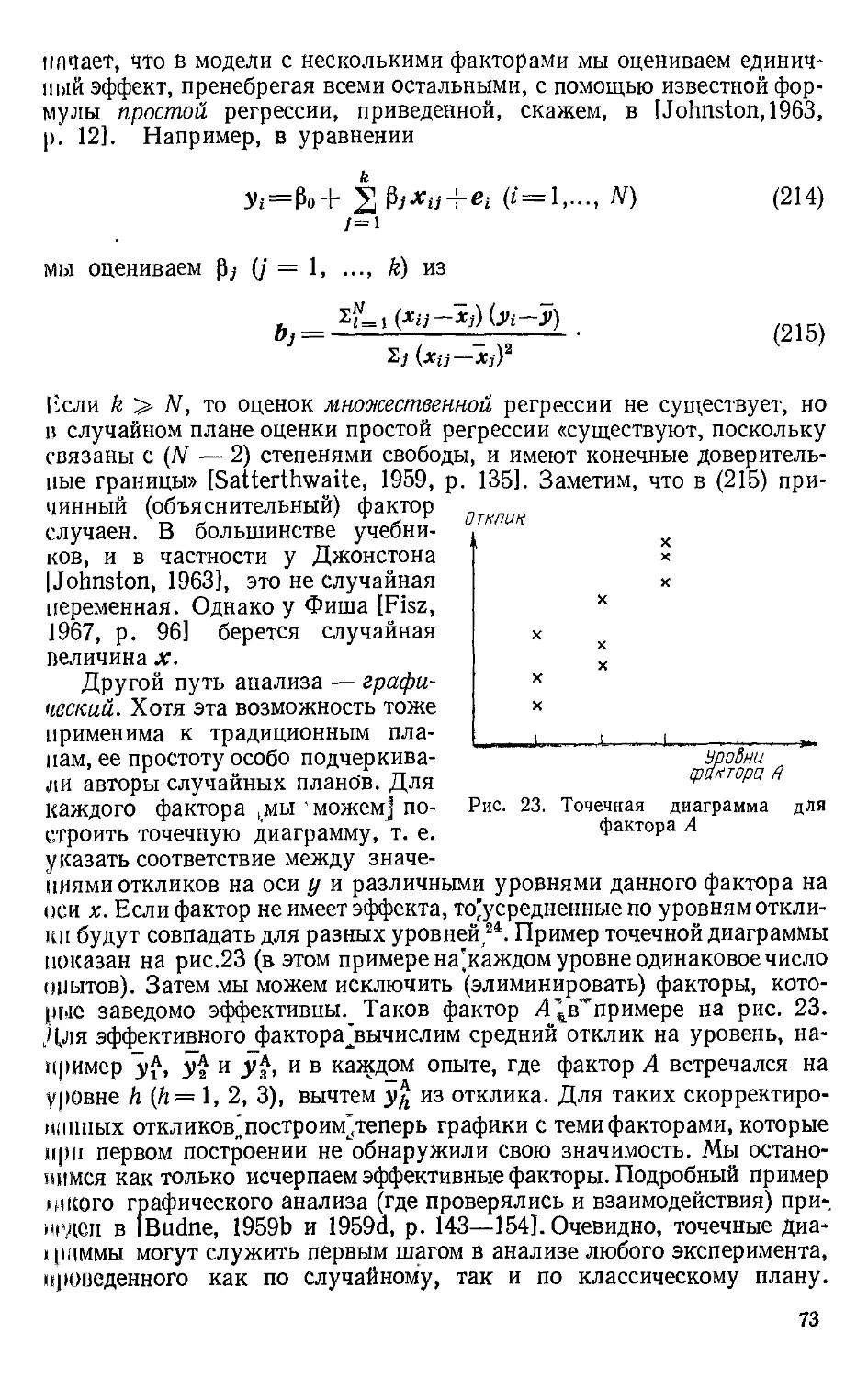

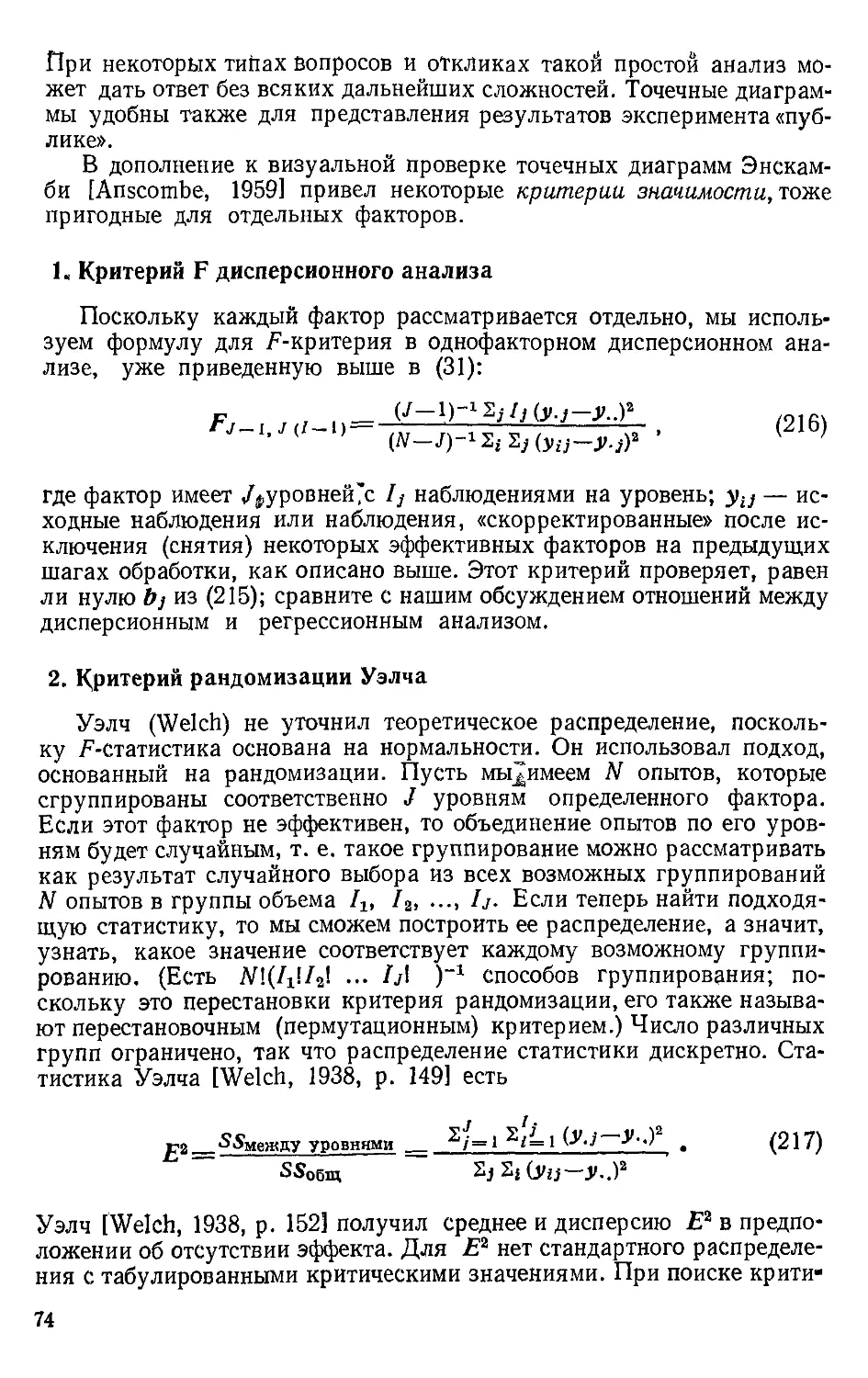

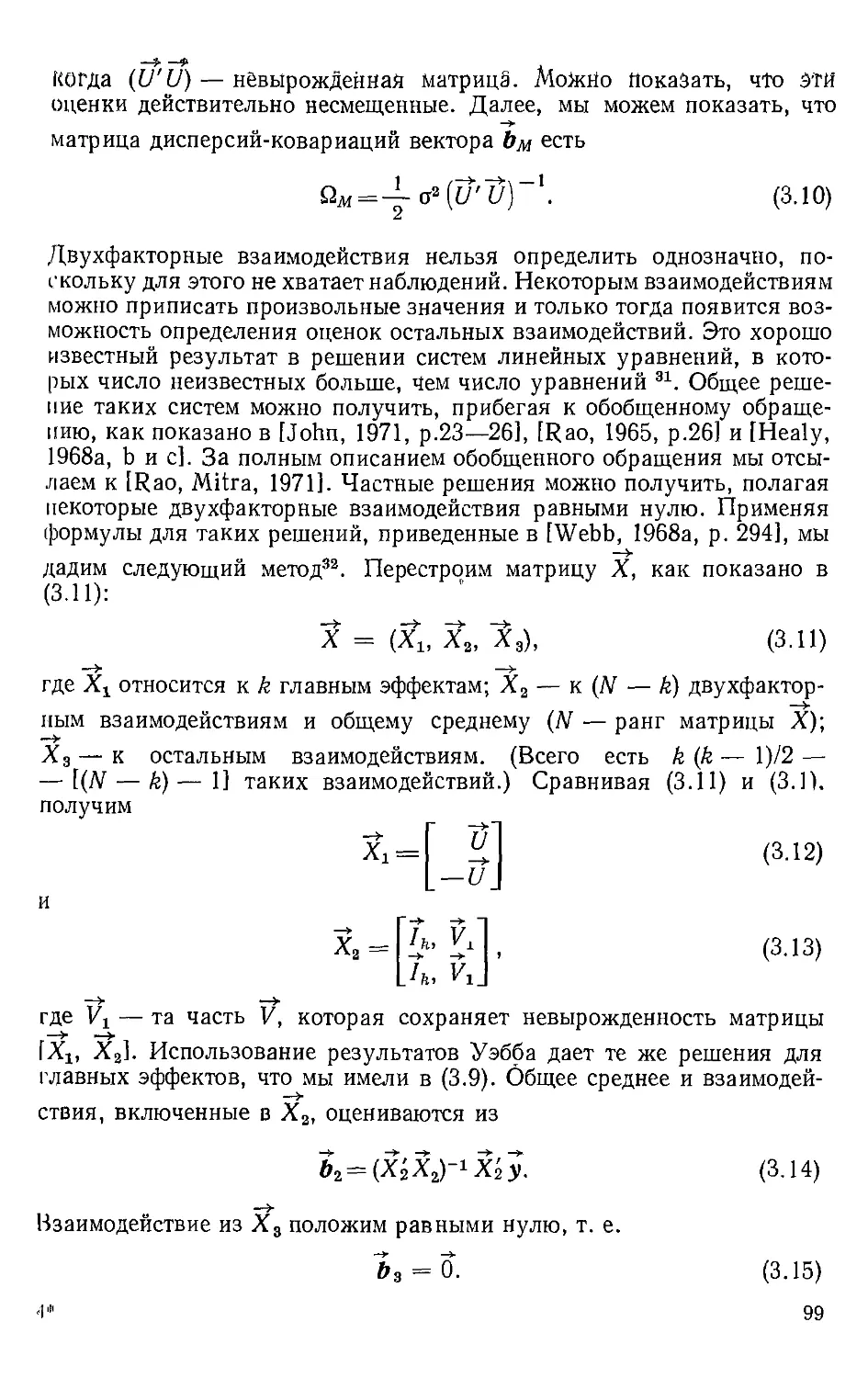

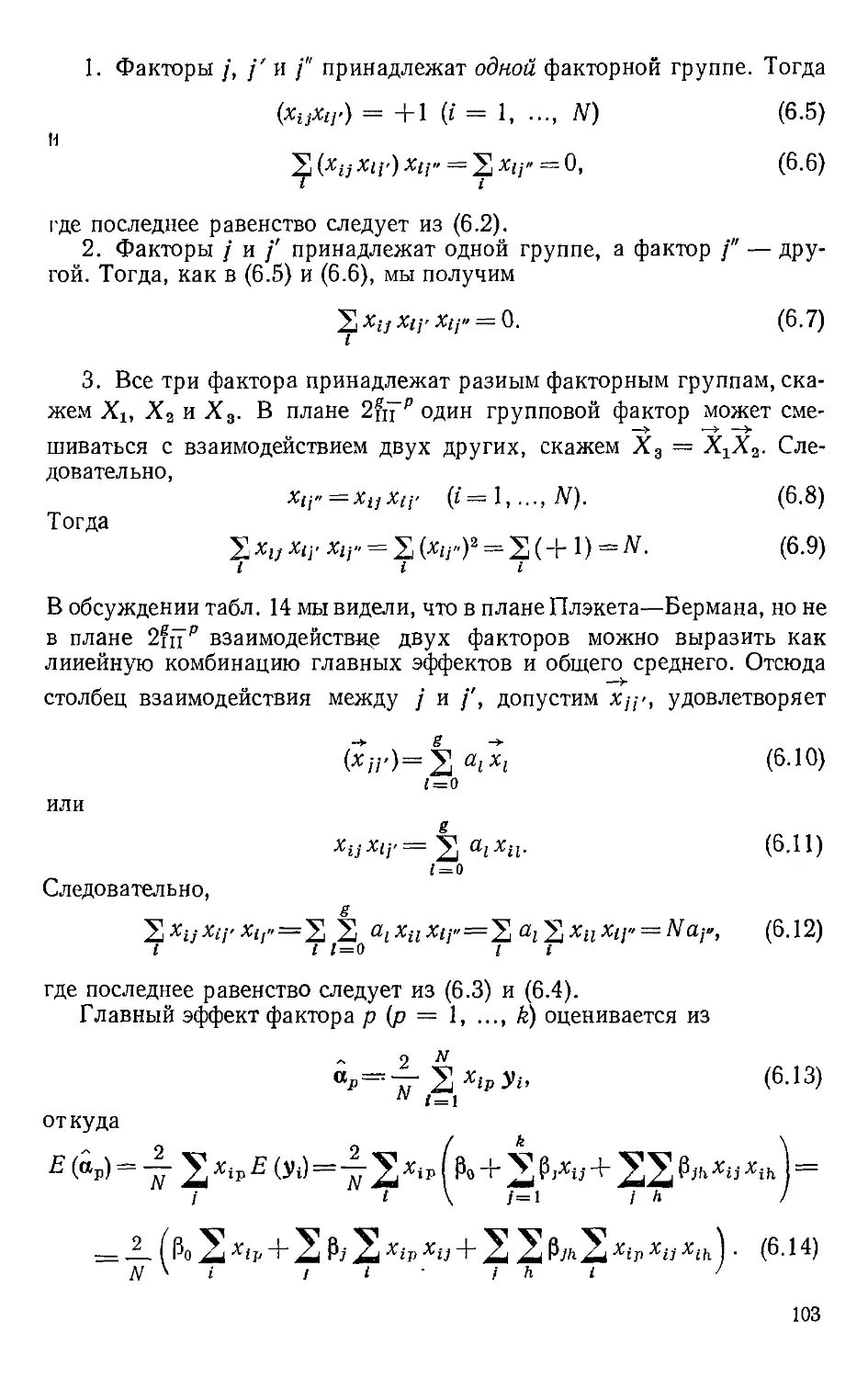

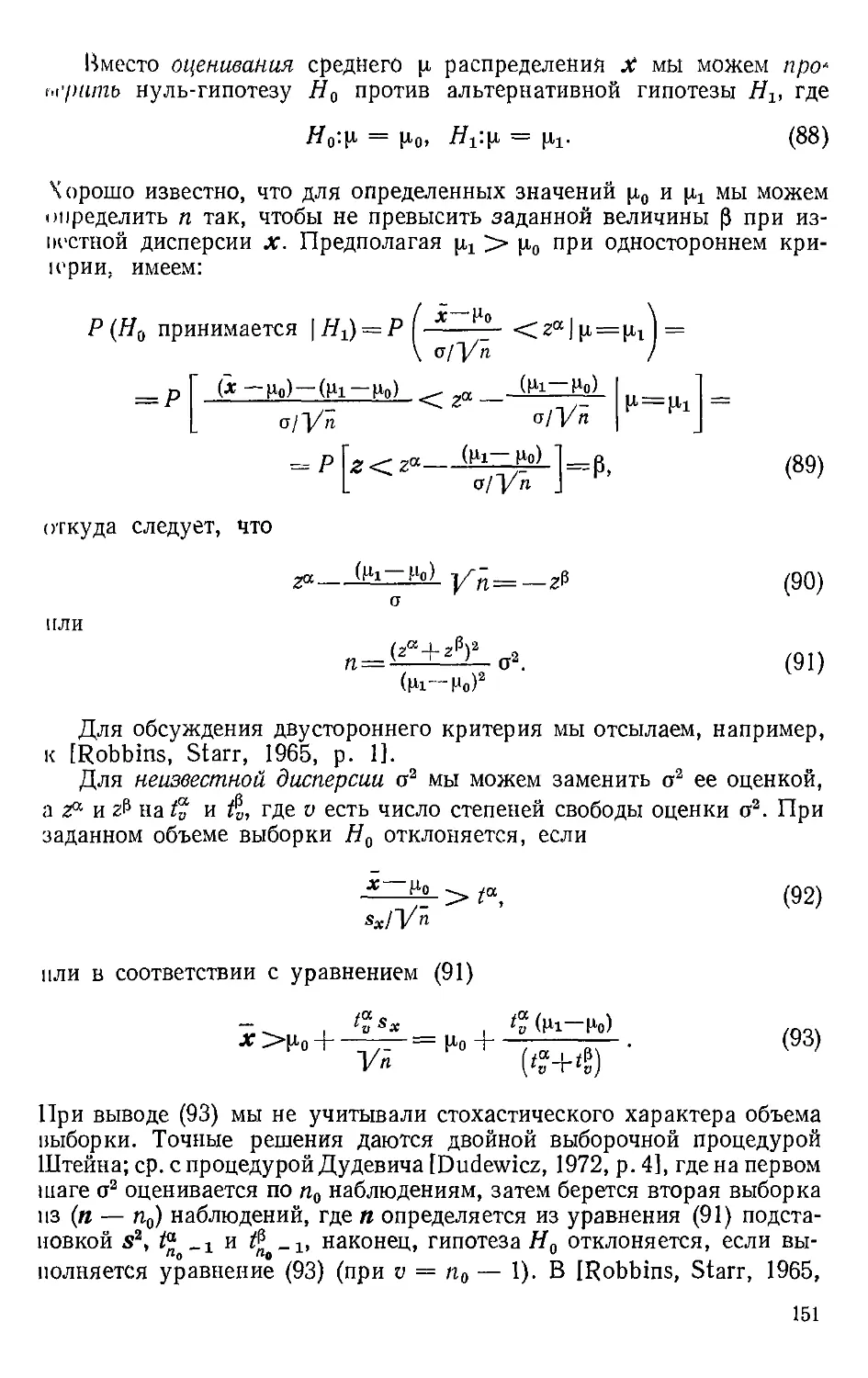

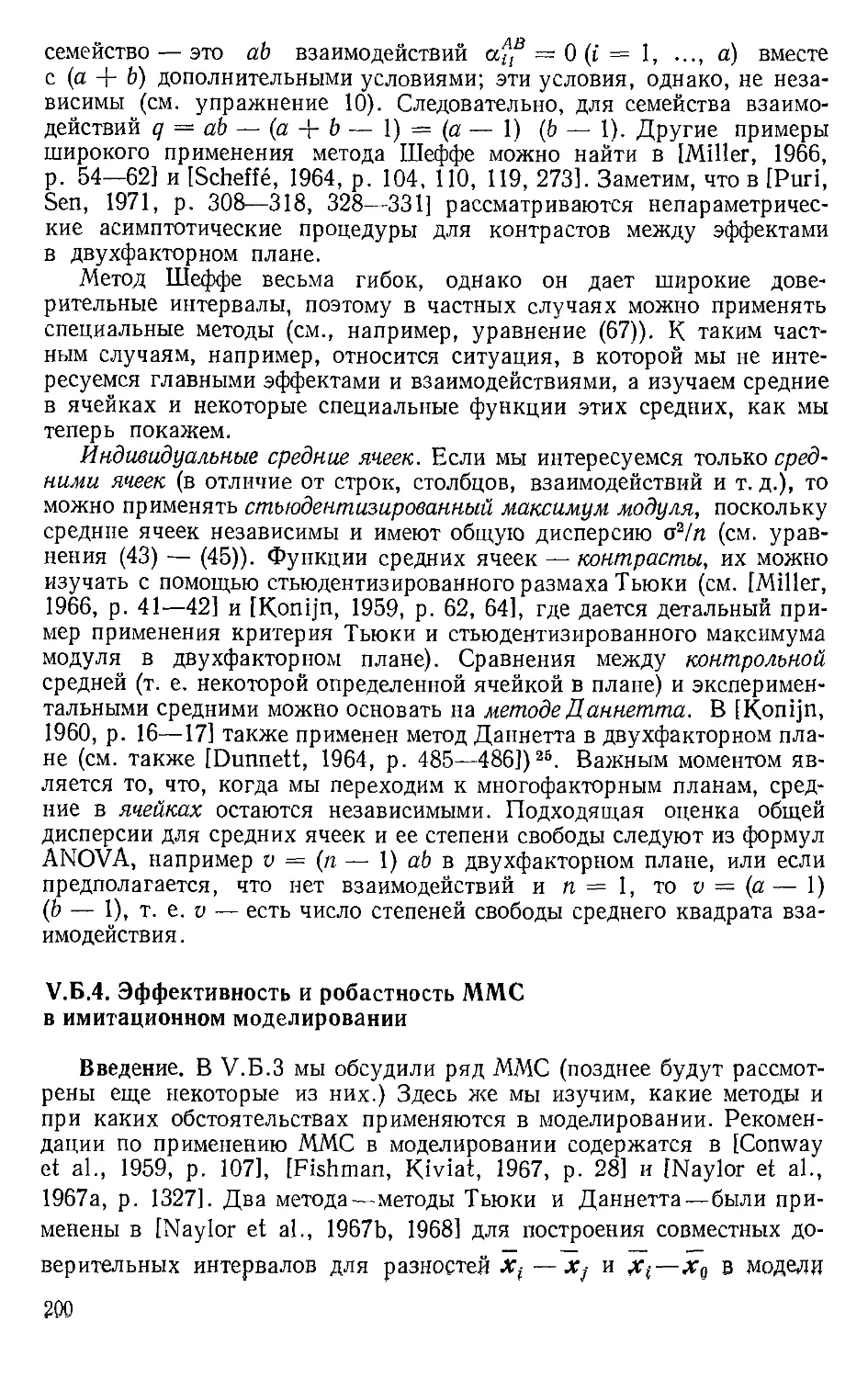

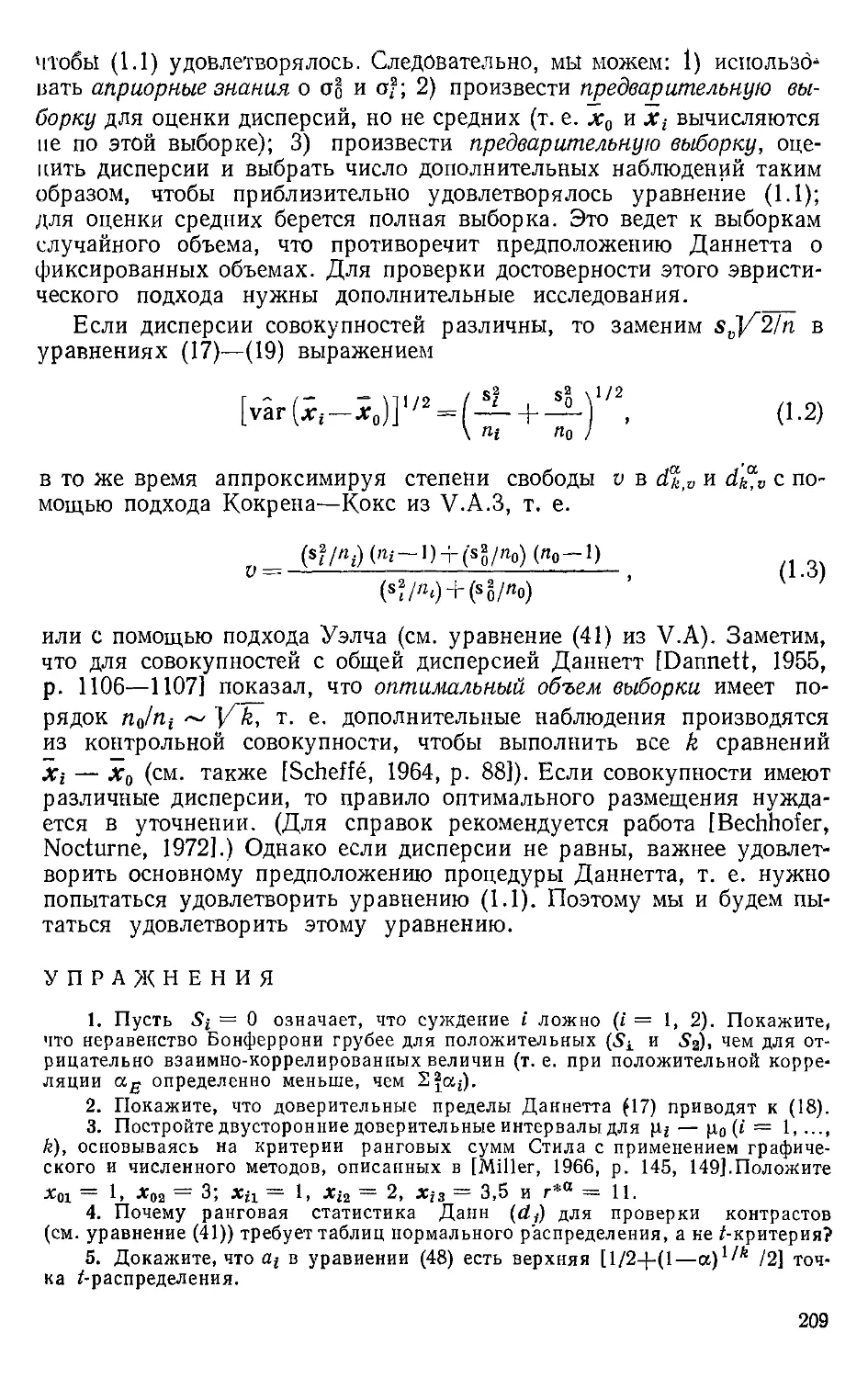

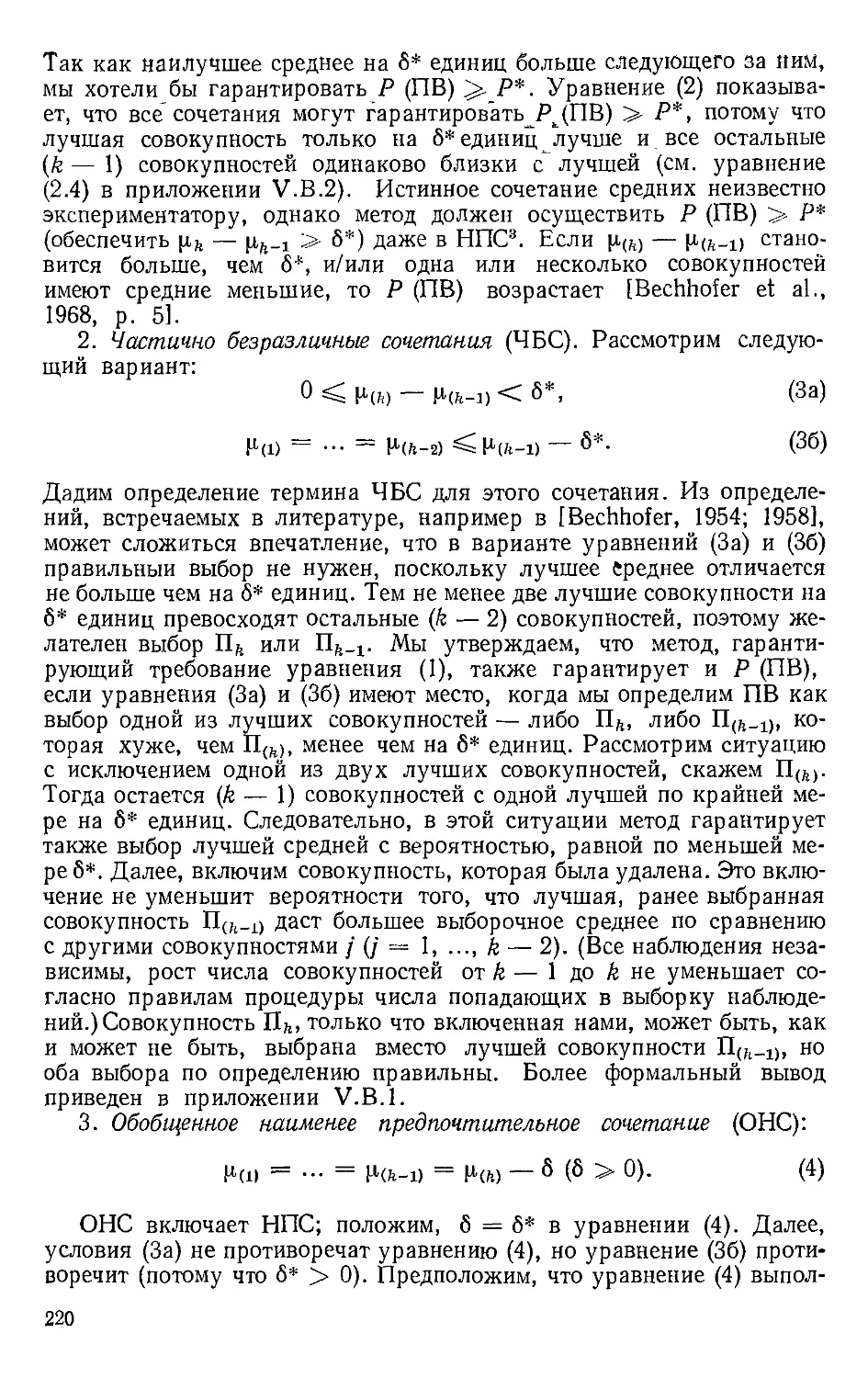

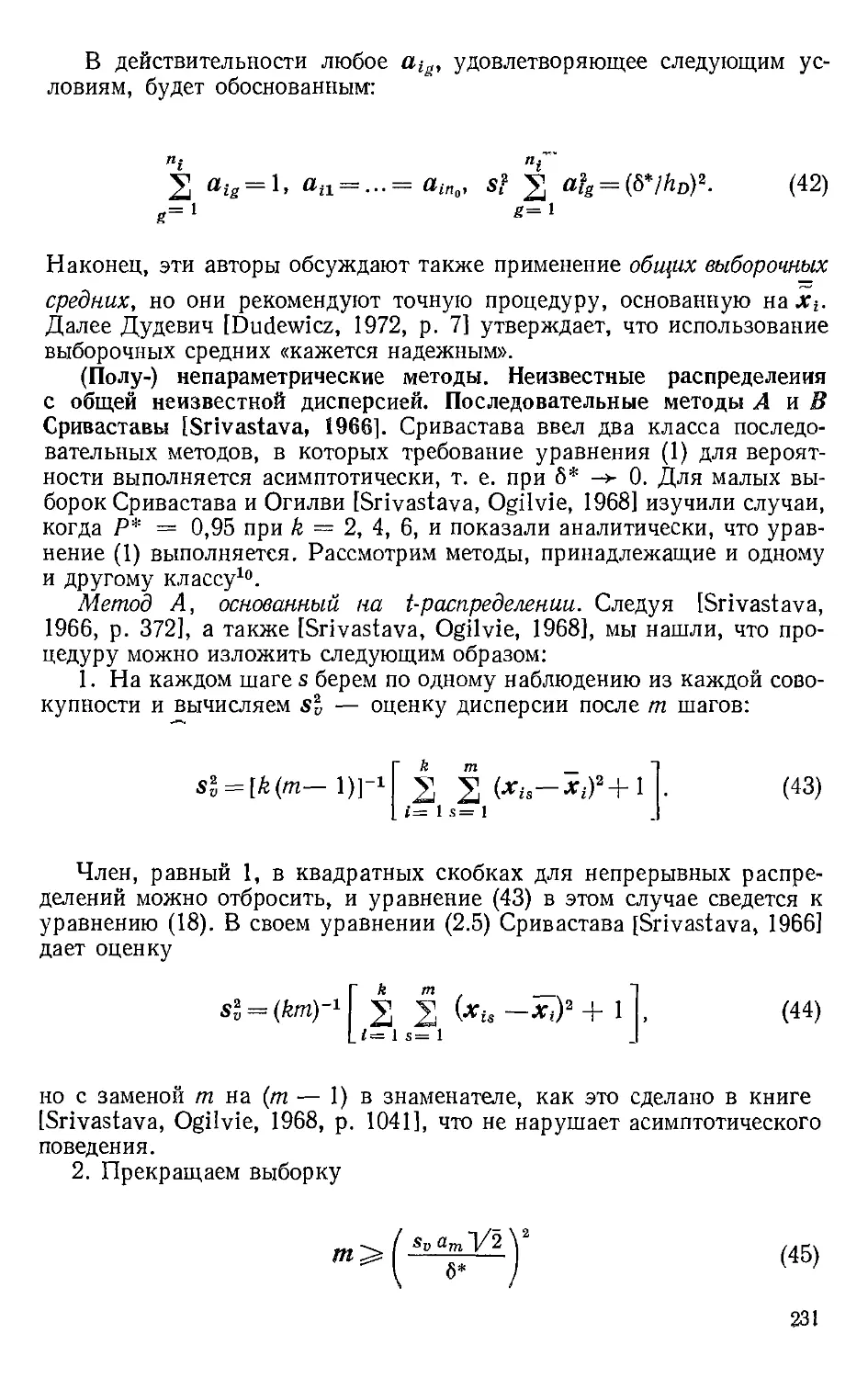

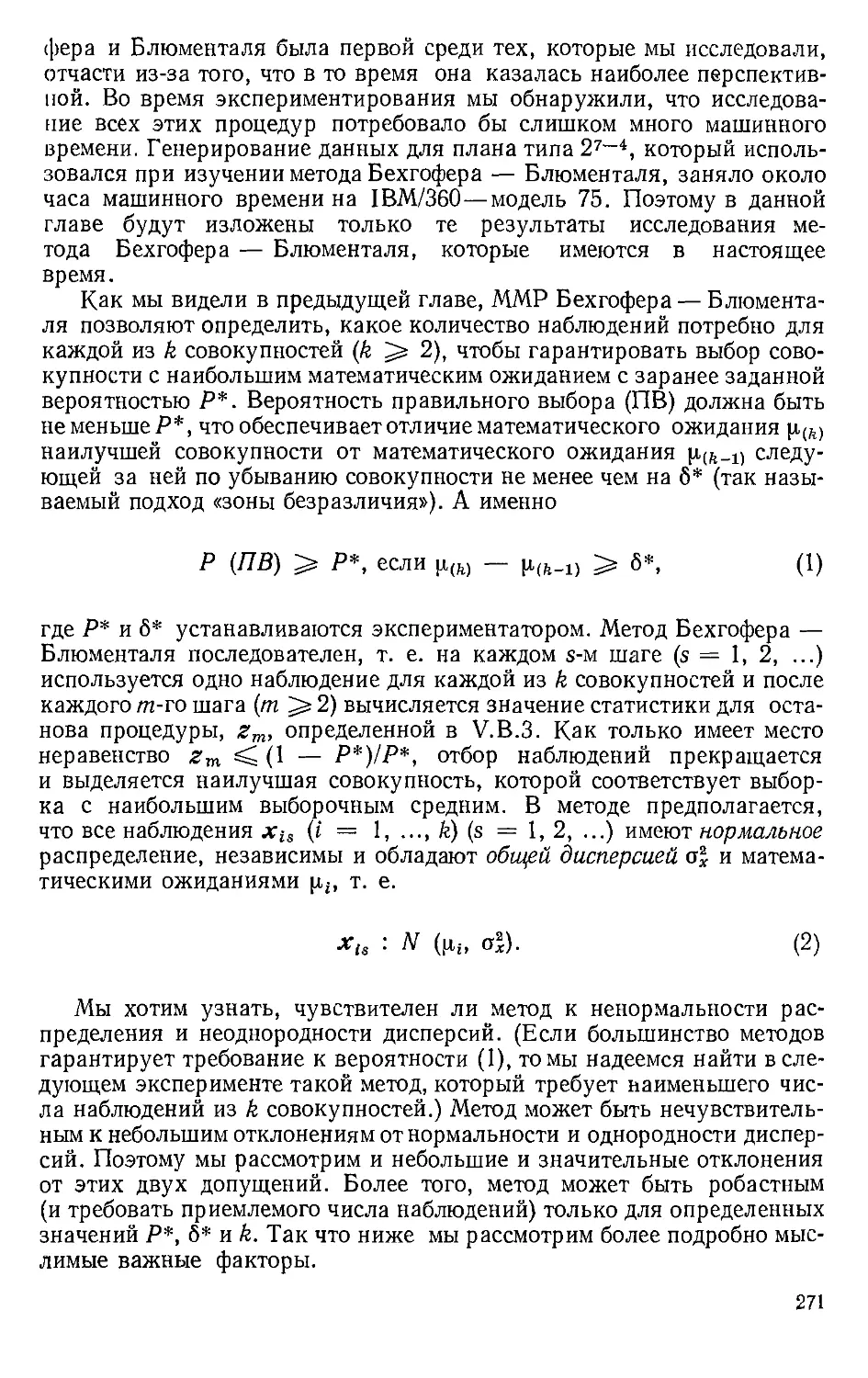

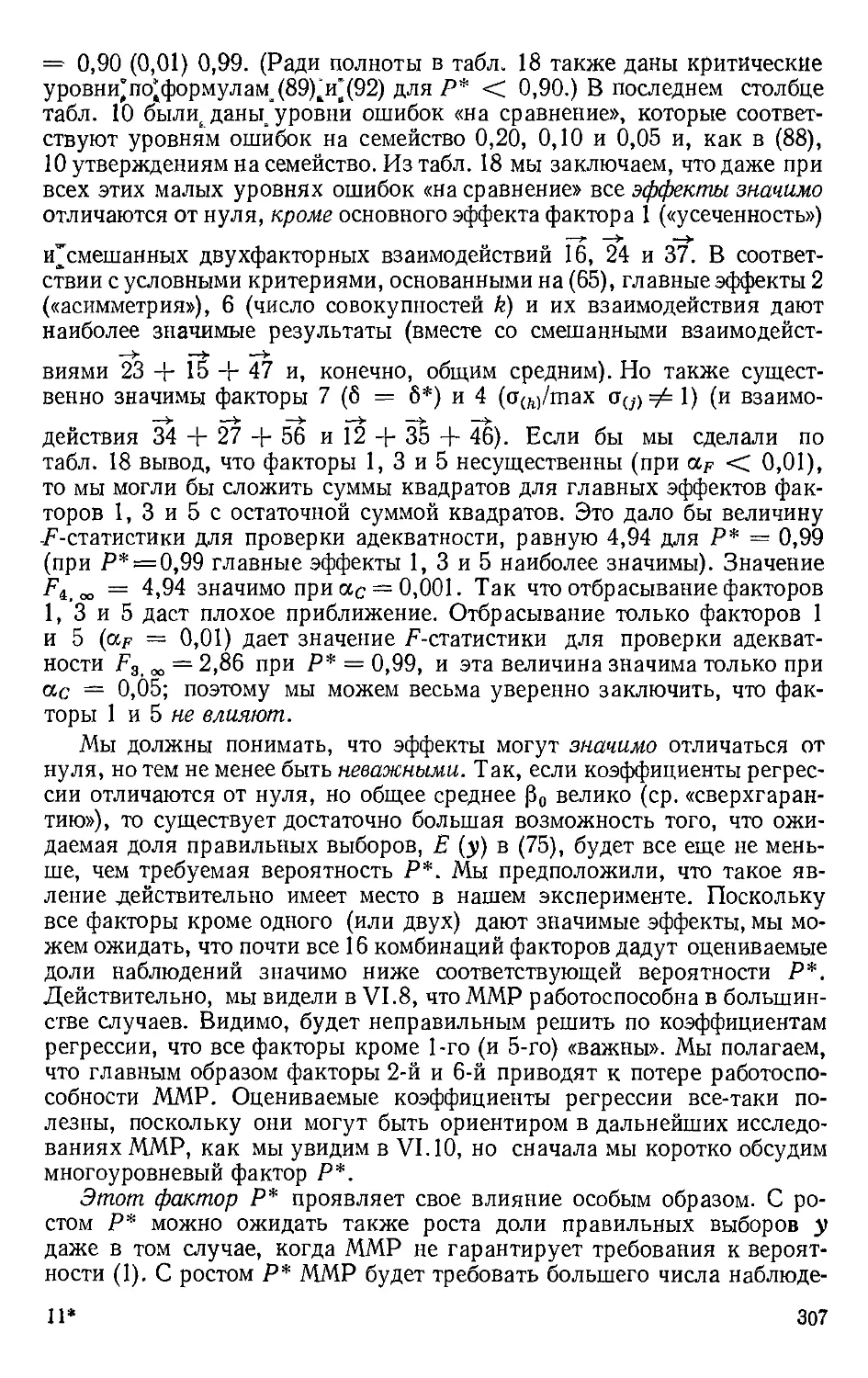

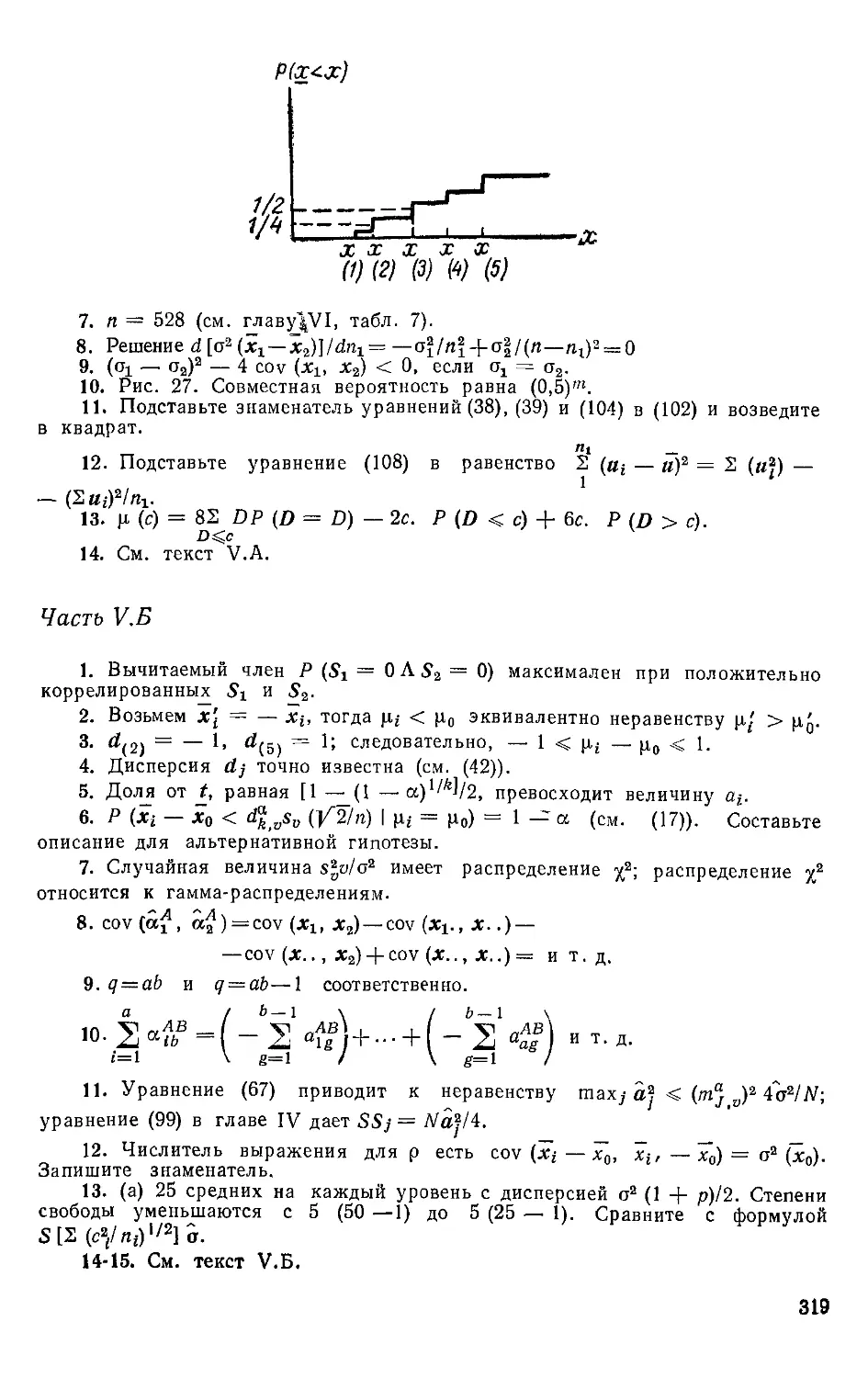

верно для есел; уровней i фактора А. Это соответствует рисунку с па-

параллельными кривыми отклика (см. рис. 20). Однако, когда есть вза-

Отнлик

v срактор В на

у*- уровне 2

ч фактор В на

црооне 1

1 2 3 Уровни

фактора Я

Рис. 20. Кривые отклика при отсут-

отсутствии взаимодействия

имодействие между факторами А и В, изменение фактора А приводит

к различным изменениям отклика на разных уровнях фактора В. Вза-

Взаимодействие для фактора А на уровне i и фактора В на уровне / опре-

определяется так:

<4jB = r\tJ — Ai—Bj+ v = r\tJ — т],. — r\.j + т]... A2)

Заметим, что, подобно тому как было для G) и (9), мы имеем а^в =

= af.B = 0. Верхний индекс обозначает факторы, участвующие во

взаимодействии, а нижний индекс — те уровни, для которых опреде-

определяется эффект. Общая модель, используемая в факторном плане с дву-

двумя факторами, такова4:

Е {уив) = I* + а* + «f + «3В A3)

л отсюда следует более частная модель A0).

Если число факторов больше двух, то мы можем обнаружить вза-

взаимодействия между двумя факторами, тремя факторами и т. д. Для

трех факторов уравнение модели факторного эксперимента выглядит

так:

= i\iih + eijug, A4)

И

-I* I <*1>\^Г-\-а)е + а?Г + а% + а7?+а?^ A5)

и

eUkg : NID @, a2). A6)

В A5) мы замечаем суммарное среднее:

главные эффекты:

22ц=Л«..-Л-, A8)

af = (//C)-1224iJft—Ц = Л.у. —П-., A9)

k

ил-Ц^Л.^-Л- - B0)

двухфакторные взаимодействия:

а«/В=Л«. —Л!.. — Л.;.+ Л..., B1)

<4С = Л|.* —Л*..—Л-* + Л..., B2)

afftC = Л.я — Л.}. — т]..л + Л- B3)

и взаимодействие трех факторов:

|Л —Ли. — Л1.ь —Л.л + Л1..+ Л.^. + Л..ь—Л...- B4)

О логических основах определения взаимодействия в трехфакторном

эксперименте можно найти у Шеффе [Scheffe, 1964, р. 119—121]. От-

Отметим, что если каждый эффект усреднить по любому из его индексов,

то получится нуль, т. е.

a<i = a? = aF = 0, B5)

АВ АВ АС АС „ВС ВС л /о(-\

щ, =<x.j =a,-. =tx.ft =a/. =<x.k =U, Bb)

ABC „ABC ABC п /о>7\

a. \k =a,.k =a//. =0. B7)

В общем случае & факторов модель включает суммарное среднее и

С* = : =& главных эффектов,

1! (к—• 1) I

С\ — : = — ~ двухфакторных взаимодействий,

2л \r—'2.) \ Z

12

k\

q\ (k-q)\

<7-факторных взаимодействий,

k\0\

/^-факторных взаимодействий.

B8)

Формальное определение ^-факторного взаимодействия приводится

у Шеффе [Scheffe, 1964, р. 124].

Наблюдения, полученные в факторном эксперименте, можно ис-

использовать для проверки значимости главных эффектов и взаимодей-

взаимодействий. Это делается с помощью хорошо известного дисперсионного ана-

анализа. Простейший случай, когда ANOVA применяется в эксперименте

с одним фактором на J уровнях и / наблюдениями на каждом уровне,

показан в табл. 2.

Таблица 2

Одиофакторный эксперимент

с / наблюдениями в ячейке

Наблюдения 1

Среднее

Уровни фактора

1 ... / ... J

Уи ••• Уи ••¦ Уи

уи ¦¦¦ Уи ¦ ¦¦ Уи

yIl ¦ ¦ ¦ yij ¦ ¦ ¦ y,j

y.j, ¦¦• y.j ¦¦¦ y.j y..

В приложении IV. 1 мы доказываем следующий хорошо известный

результат:

S2(>'^-^..J=22(>'.,—y..)a+22(j»- yj2- B9)

i i i j i i

Разложение суммы квадратов в левой части выражения B9) на

два слагаемых — основная идея дисперсионного анализа. (Если фак-

факторов будет несколько, то в правой части получится больше двух сла-

слагаемых.) Этот анализ называется дисперсионным, потому что, как

мы увидим в приложении IV. 1, каждое слагаемое в правой части (или

его обобщенный эквивалент для более чем одного фактора) приводит

к независимой оценке дисперсии ошибки а2, -если только фактор не

влияет (или для более чем одного фактора — если только главные

эффекты и взаимодействия равны нулю). Для получения этих оценок

а2 мы делим суммы квадратов на соответствующие им степени свободы

и приводим средние квадраты в табл. 3. Если же фактор влияет на

13

отклик, то ожидаемое значение «внутри уровней» остается равным

а2, тогда как средний квадрат «между уровнями» имеет (что можно по-

показать) выражение

22

i i J /

где о,- — обозначает главный эффект фактора на уровне /.

Таблица 3

Дисперсионный анализ для одного фактора с / наблюдениями в ячейке

Источник

Между уровнями

Внутри уровней

Общий, относительно

суммарного среднего

Сумма квадратов SS

Iiliiy-J-У--J

I i

22 (уи-y-jJ

i i

22 o^--*--)*

' i

Степени свободы

d!

J—l

J(I-i)

U—l

Средний квад-

квадрат MS

SS/df

SS/df

SS/df

Статистика, проверяющая влияние фактора, теперь очевидна. Если

верна гипотеза об отсутствии влияния фактора, то отношение двух

средних квадратов

MS между уровнями

MS внутри уровней

C1)

будет отношением двух независимых оценок о2, т. е. отношением двух

независимых случайных величин, имеющих ^-распределения с чис-

числом степеней свободы соответственно (/ — 1) и / (/ — 1), и это отно-

отношение имеет /^-распределение, которое табулировано. Если фактор

влияет, то C0) показывает, что числитель в C1) возрастет и ^-статисти-

^-статистика станет значимой. Поэтому большие значения F ведут к отбрасыванию

гипотезы об отсутствии влияния фактора.

ANOVA применяется и для более чем одного фактора. В этом

случае общая сумма квадратов

22- 2

-у-J

C2)

разлагается на несколько независимых сумм квадратов. Деление этих

сумм квадратов на подходящие степени свободы дает средние квадра-

квадраты— несмещенные оценки величин из соотношения C3), где С а,

14

Св, •¦¦, Cabc — известные положительные константы. В C0), на-

например, Сд = (/ — I)" / и все остальные константы отсутствуют.

главные эффекты,

двухфакторные взаимодействия,

C3)

и т. д.

При проверке того, значим ли некий конкретный эффект (главный

или взаимодействие), мы просто вычисляем отношение соответствую-

соответствующего среднего квадрата и среднего квадрата «чистой» ошибки и срав-

сравниваем это отношение с уровнем значимости из таблиц /?-распределе-

ния. Если проверка покажет, что оба фактора Л и Б не имеют глав-

главных эффектов, то мы складываем или «объединяем» их суммы квадра-

квадратов. Так как отдельные суммы квадратов независимы, их сумма снова

имеет ^-распределение с числом степеней свободы, равным сумме

индивидуальных чисел свободы. Поэтому мы делим объединенную

сумму квадратов на ее объединенные степени свободы и получаем

средний квадрат. Этот средний квадрат, деленный на средний квадрат

ошибки, имеет /^-распределение, если, конечно, гипотеза об отсутствии

главных эффектов А и В верна. Детали вычислений можно найти, ска-

скажем, у Хикса [Hicks, 1966] или Шеффе [Scheffe, 1964]. Вычислитель-

Вычислительные программы для ANOVA в факторном эксперименте есть, например,

в [Beaton, 1969],'[Bock, 1963], [Fowlkes, 1969] и [Peng, 1967, p. 219—

230]. В следующем параграфе мы приведем расчетные формулы для

тех факторных планов, которые нам интересны.

ANOVA изредка применялась в моделировании и в исследованиях

по методу Монте-Карло. Например, в имитационных экспериментах

с моделью национальной экономики Самуэльсона—Хикса (Samuel-

son—Hicks) и с моделью фирмы в [Naylor et al., 1967b; 1968] использо-

использовался план дисперсионного анализа с одним фактором на пяти уровнях.

Иенсен [Jensen, 1967] дал тщательно разработанный пример ANOVA

для эксперимента 24 в моделировании системы учета и отчетности.

В [Sasseretal., 1970] описан ANOVA для эксперимента 52 X 2 в моде-

моделировании системы управления запасами с многими потребителями 5.

В [Emshoff, Sisson, 1971, p. 211—214] обсужден эксперимент 22 с мо-

15

долью СНШ'МЫ u'Xiihmcckoi'o обслуживания; в [Sasser, 1969] и fSchink,

('hill, J00C1 использован ANOVA в монте-карловском эксперименте

Зц ио оценке работоспособности некоторых процедур регрессионного

анализа. Отметим, что в [Balderston, Hoggatt, 1962, p. 119—120]

применен непараметрический дисперсионный анализ в моделировании

рыночной деятельности.

Если фактор окажется значимым, то его уровни можно проранжи-

ровать в соответствии с их средними откликами. Для откликов от раз-

различных уровней можно построить доверительные интервалы. Обзор

этих так называемых методов множественных сравнений дан в следую-

следующей главе.

Модели, применяемые в факторных планах, можно еще предста-

представить как линейные модели обычного регрессионного анализа. Посколь-

Поскольку специалисты в социальных науках знают регрессионный анализ

лучше, чем дисперсионный, мы обсудим теперь различия между этими

методами с некоторыми подробностями. В качестве примера возьмем

двухфакторную модель для плана из табл. 1. Для простоты положим,

что нет взаимодействий и нет повторений. Из модели в уравнениях B)

и A0) следует, что

Ун = ц + of + а? + вш

у12 = ii + of + а? + е12,

C4)

у32 = |х + а? + а

ea2

или в матричных обозначениях6

где у — вектор наблюдений

C5)

C6)

X — матрица причинных или независимых («фиктивных») факторов

1 i 1 00 I 1 0

1 i 1 00 I 0 1

1 J 0 1 0 I 1 0

1 I 0 1 0 I 0 1

1 I 00 1 I 1 0

_ 1 I 0 0 1 ! 0 1

C7)

с прерывистыми линиями, разделяющими X так, что первый столбец

соответствует \i, столбцы со 2-го по 4-й — af (i = 1, 2, 3), а столб-

столбцы 5 и 6 — af (j = 1, 2), р — вектор эффектов или параметров

16

Р'=(ц, <,<«! af.af) C8)

и е — вектор «ошибок»

e' = (ellt en,..., ез2), C9)

причем е^ удовлетворяют уравнению C). Матрица X имеет неполный

ранг, так как, например, суммы столбцов 2—4 или 5 и 6 дают первый

—у

столбец. Можно показать, что ранг X равен четырем. Из G) и (9)

следуют двухсторонние условия, а именно

а? + а* + а3л = 0 D0)

а? + а| = 0. D1)

Эти два ограничения вместе с так называемыми нормальными урав-

уравнениями

X' у=Х' X р, D2)

следующими из C5), дают единственные оценки метода наименьших

квадратов (МНК-оценки); см., например, [John, 1971, р. 26—28].

В регрессионном анализе хорошо известно, что если справедливо C),

то МНК-оценки одновременно будут и оценками максимального прав-

правдоподобия, и линейными несмещенными оценками с минимальными

дисперсиями (ср. в [Johnston, 1963, р. 108—116]).

Можно посмотреть, например, в [Peng, 1967, р. 175—179], а так-

также в [Scheffe, 1964, р. 98—102], что детальная разработка D0)—D2)

дает следующие оценки, которые хорошо известны нз ANOVA (и ин-

интуитивно приемлемы):

р=у.., D3)

«t=yt.-y~ (*=1,2,3), D4)

*?=y-j~y~ (/=1,2). D5)

Теперь мы можем проверить, не равны ли нулю некоторые параметры

f>. Проверочные формулы приводятся, например, в [Johnston, 1963,

р. 115—126], [Peng, 1967, р. 173-175] и [Scheffe, 1964, р. 25—45].

Расписывание этих формул для конкретных моделей факторных пла-

планов дает известные таблицы сумм квадратов ANOVA вроде табл. 3

(ср., например, [Peng, 1967, р. 178—179]). По поводу сравнения регрес-

регрессионного и дисперсионного анализа мы отсылаем также к [Seeger

1966, р. 6—13] и [Smith, 1969].

Резюмируем: модели факторных планов — это частные случаи

общей линейной регрессионной модели. Вектор параметров fJ содер-

17

жит суммарное среднее, главные эффекты и взаимодействия; матрица

независимых переменных X состоит, как было видно, только из нулей

и единиц. (В IV.3 мы встретим несколько иную формулировку, где

X состоит только из плюс или минус единиц.) Эксперимент планиру-

планируется — это значит, что X выбирается так, чтобы оценки имели некото-

некоторые желательные свойства, к которым мы еще вернемся ниже.

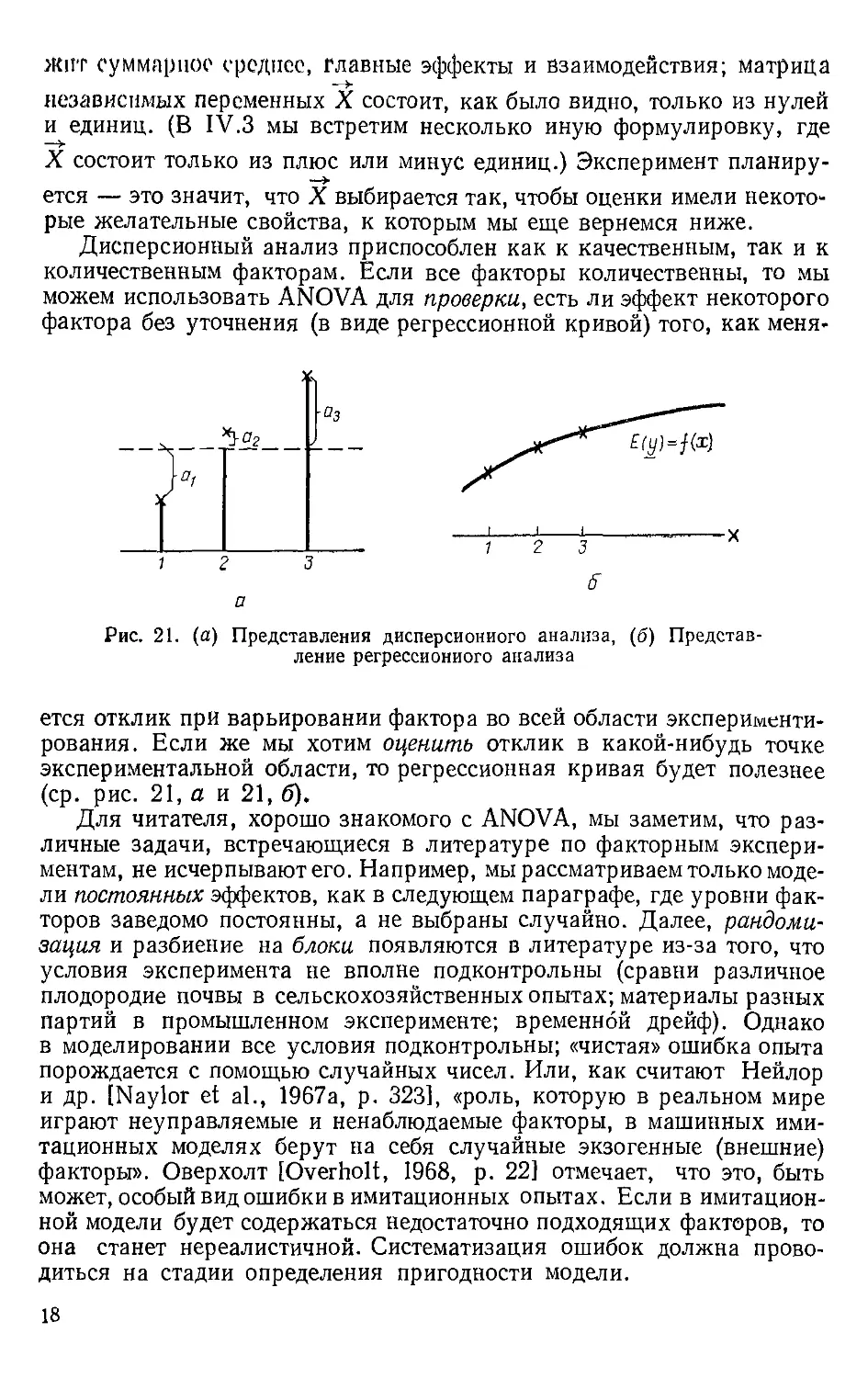

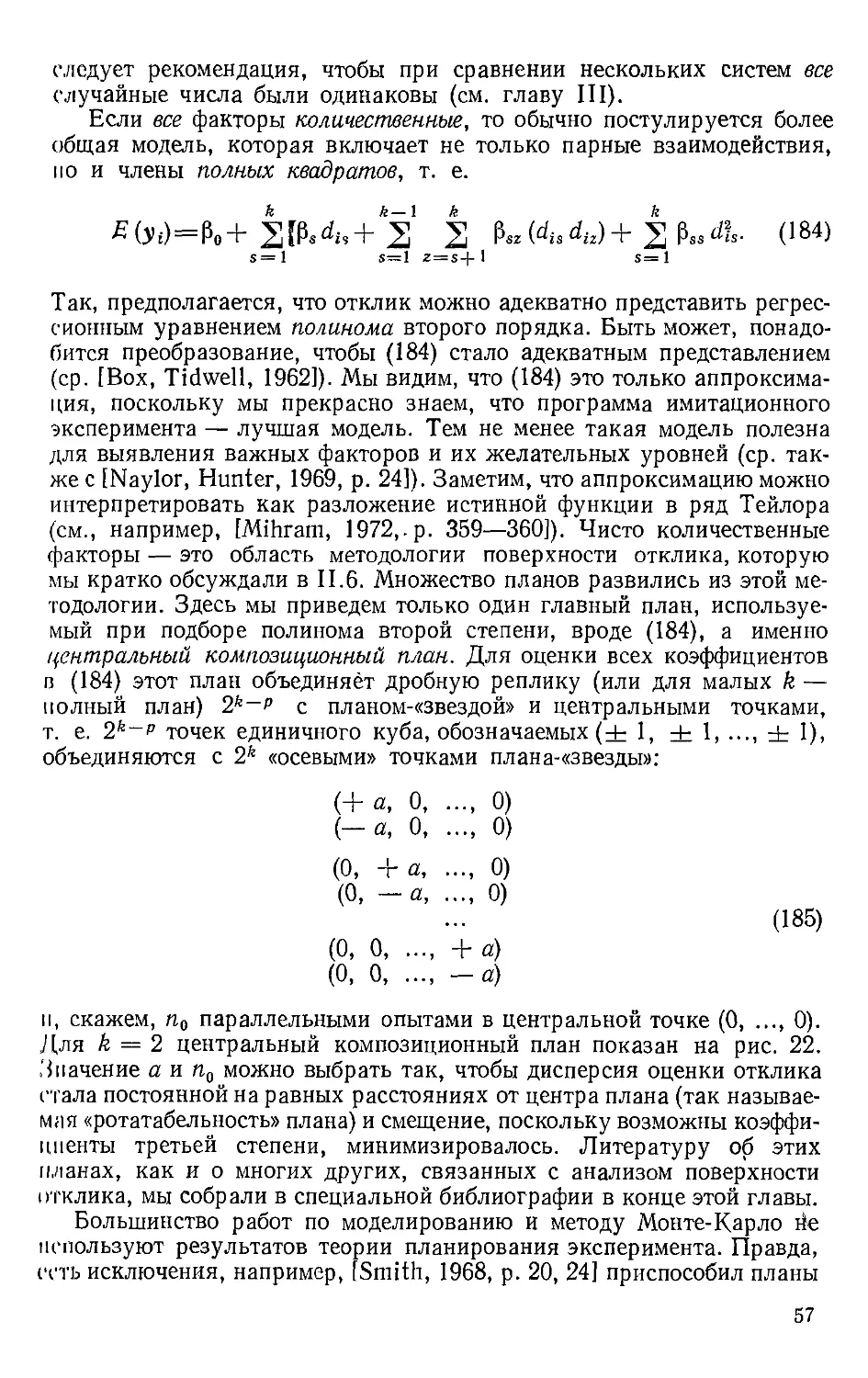

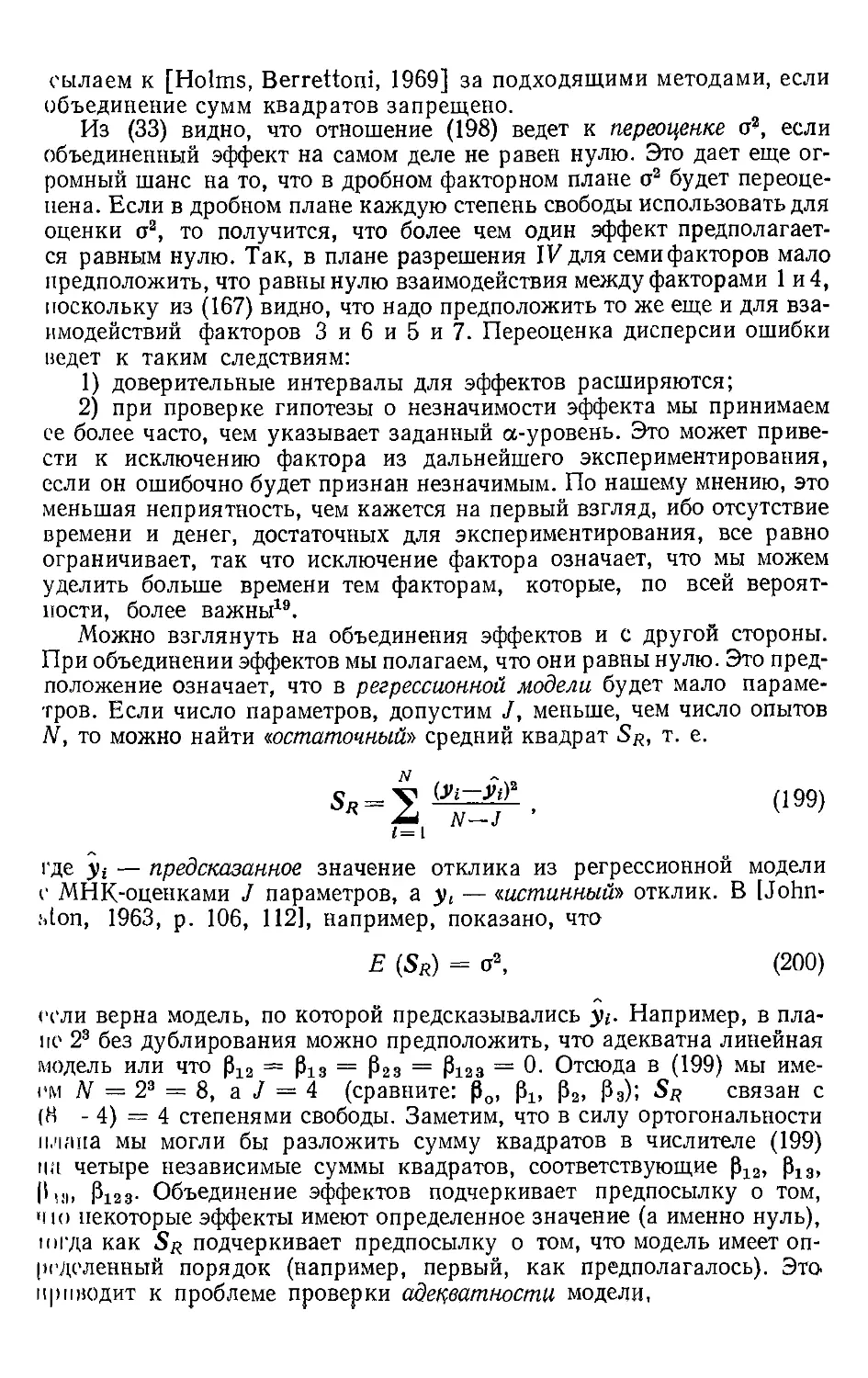

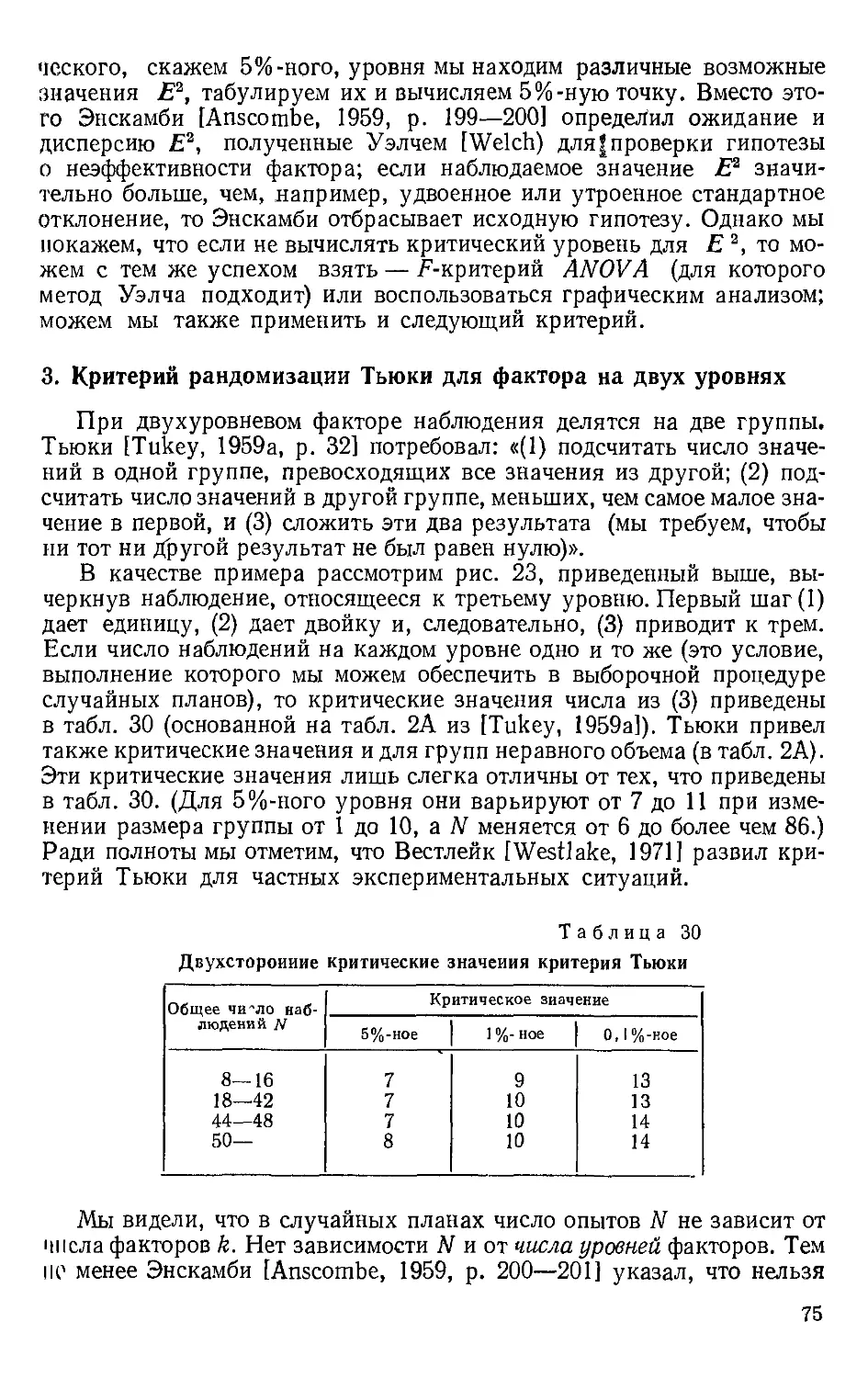

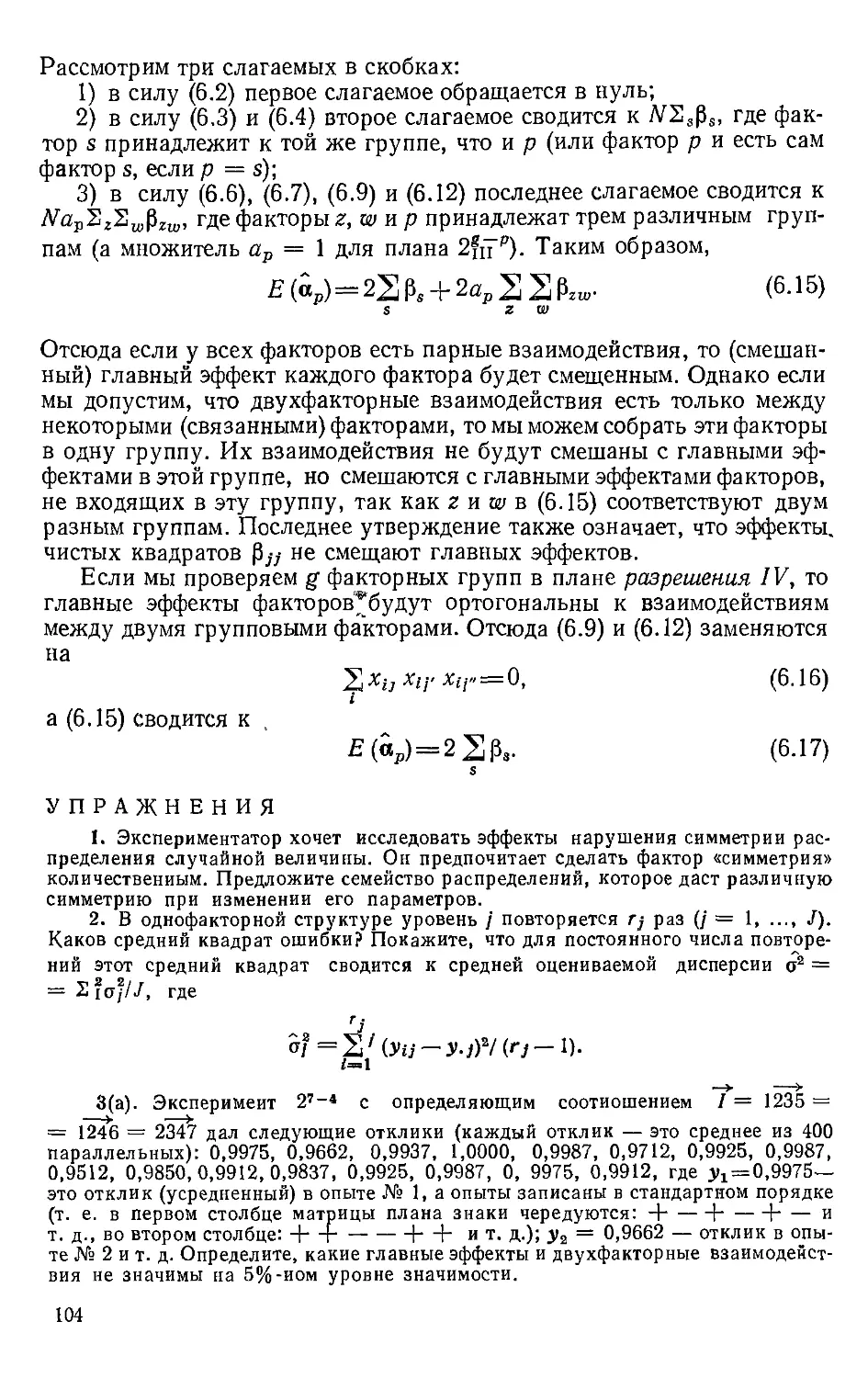

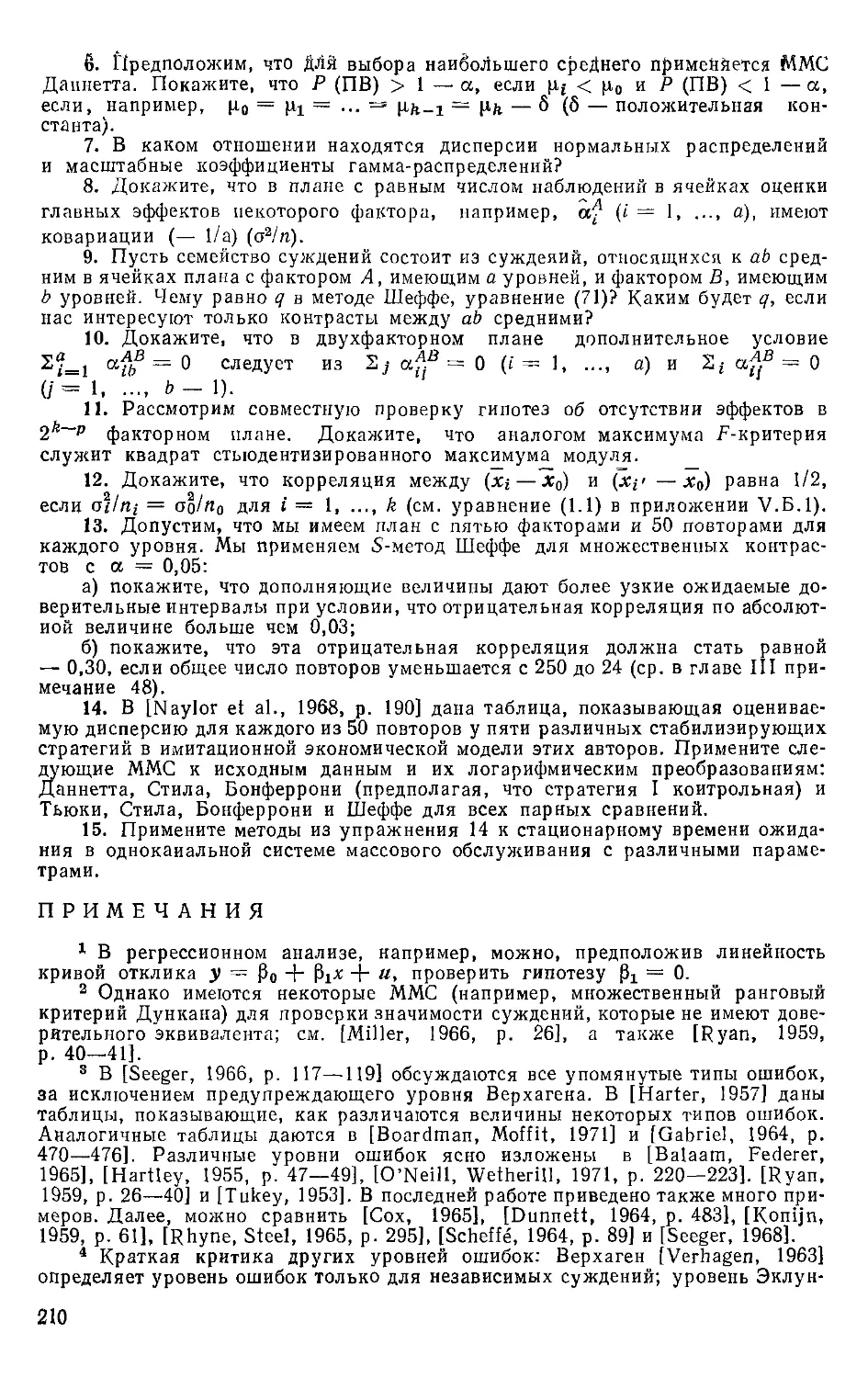

Дисперсионный анализ приспособлен как к качественным, так и к

количественным факторам. Если все факторы количественны, то мы

можем использовать ANOVA для проверки, есть ли эффект некоторого

фактора без уточнения (в виде регрессионной кривой) того, как меня-

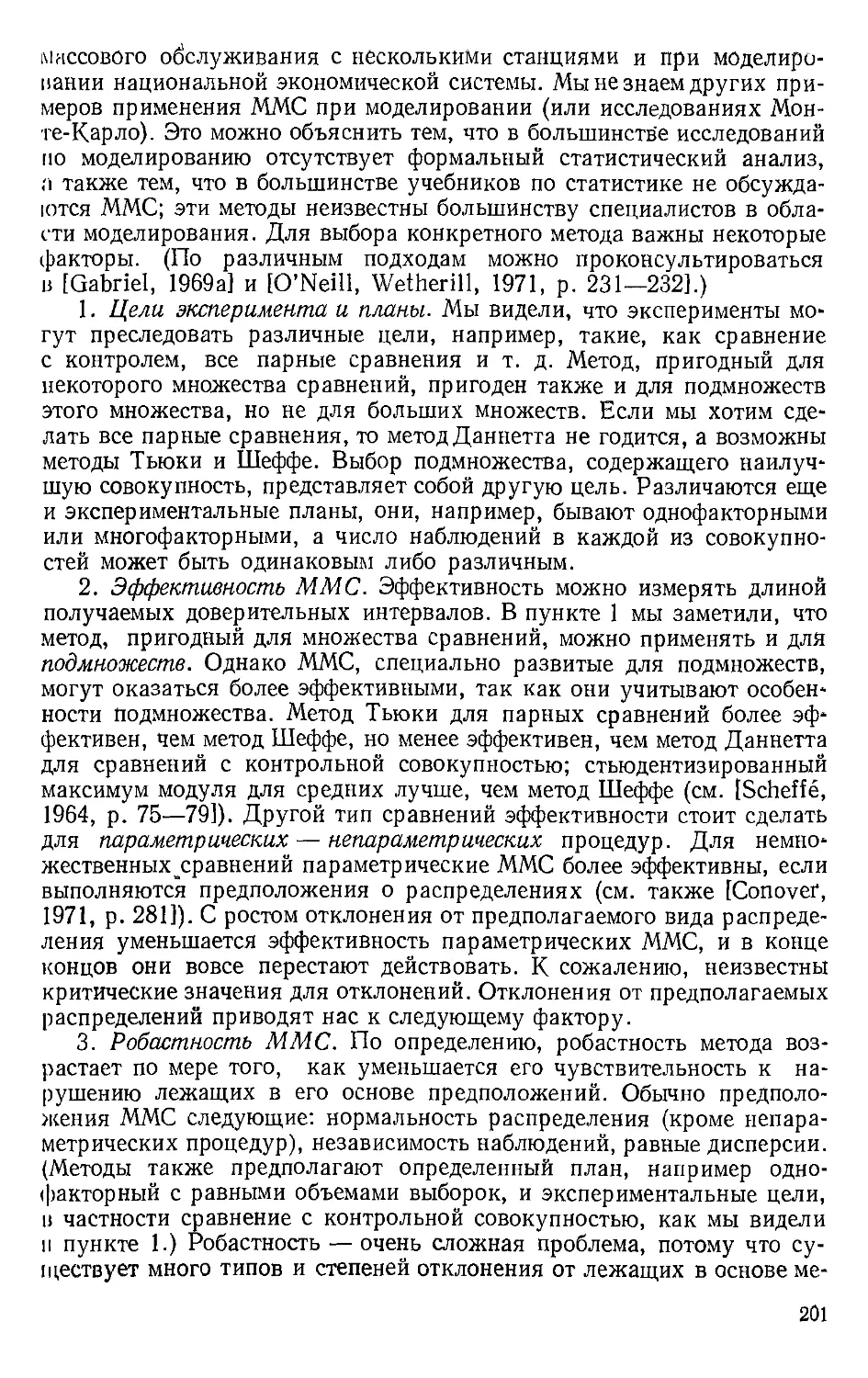

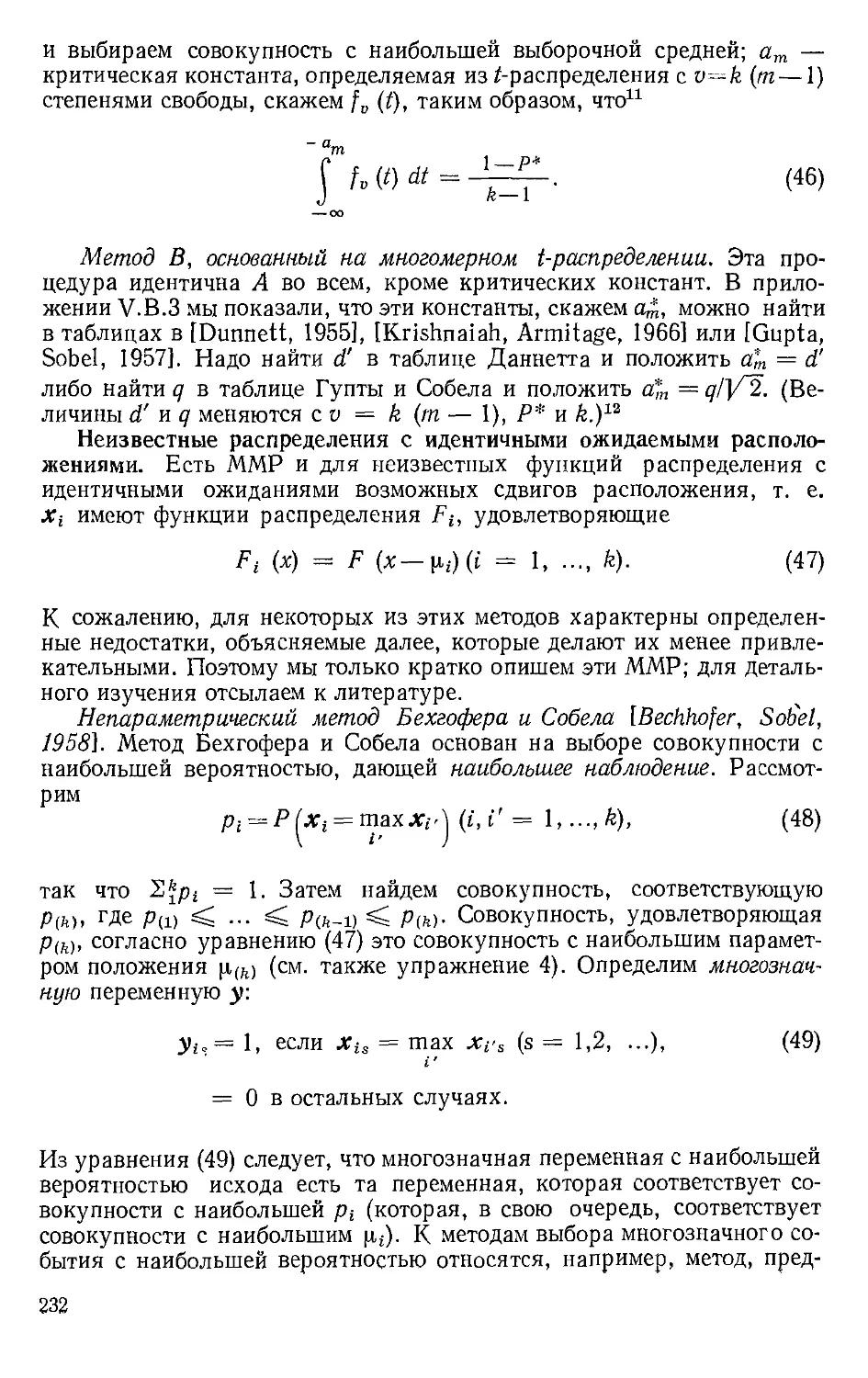

Рис. 21. (а) Представления дисперсионного анализа, (б) Представ-

Представление регрессионного анализа

ется отклик при варьировании фактора во всей области эксперименти-

экспериментирования. Если же мы хотим оценить отклик в какой-нибудь точке

экспериментальной области, то регрессионная кривая будет полезнее

(ср. рис. 21, а и 21, б).

Для читателя, хорошо знакомого с ANOVA, мы заметим, что раз-

различные задачи, встречающиеся в литературе по факторным экспери-

экспериментам, не исчерпывают его. Например, мы рассматриваем только моде-

модели постоянных эффектов, как в следующем параграфе, где уровни фак-

факторов заведомо постоянны, а не выбраны случайно. Далее, рандоми-

рандомизация и разбиение на блоки появляются в литературе из-за того, что

условия эксперимента не вполне подконтрольны (сравни различное

плодородие почвы в сельскохозяйственных опытах; материалы разных

партий в промышленном эксперименте; временной дрейф). Однако

в моделировании все условия подконтрольны; «чистая» ошибка опыта

порождается с помощью случайных чисел. Или, как считают Нейлор

и др. [Naylor et al., 1967a, p. 323], «роль, которую в реальном мире

играют неуправляемые и ненаблюдаемые факторы, в машинных ими-

имитационных моделях берут на себя случайные экзогенные (внешние)

факторы». Оверхолт [Overholt, 1968, р. 22] отмечает, что это, быть

может, особый вид ошибки в имитационных опытах. Если в имитацион-

имитационной модели будет содержаться недостаточно подходящих факторов, то

она станет нереалистичной. Систематизация ошибок должна прово-

проводиться на стадии определения пригодности модели.

18

Наличие ошибки опыта приводит к трем основным предпосылкам

ANOVA. Как мы отметили в C), при применении ANOVA к фактор-

факторным экспериментам (да и при планировании таких экспериментов)

предполагается, что ошибки распределены нормально и независимо

с постоянной дисперсией. В имитации ошибки опытов можно сделать

независимыми, применяя различные последовательности случайных чи-

чисел в разных опытах. В целом, однако, они не обязаны быть нормально

распределенными с общей дисперсией. Поэтому мы должны рассматрИ'

иать влияние ненормальности и неоднородности дисперсий в ANOVA.

Шеффе [Scheffe, 1964, р. 345, 350, 358] утверждает, что если число сте-

степеней свободы очень велико, то ненормальность не слишком влияет на

мощность /-"-критерия. Что касается неравенства дисперсий, то его

нлияние на мощность тоже мало, если равны числа наблюдений в «ячей-

«ячейках» (равны для всех комбинаций уровней факторов), но при наруше-

нарушении этого равенства влияние может стать весьма значительным. Для

малого числа степеней свободы Шеффе предлагает считать, что ненор-

ненормальность все равно не влияет на F-критерий, особенно при равном

числе наблюдений в ячейках. В случае неравных дисперсий при рав-

равном числе наблюдений, если только не ясно, что в некоторых ячейках

гшачительно большие дисперсии, стоит и в этом случае взять больше

наблюдений в этих ячейках. Позднее исследование робастности (устой-

(устойчивости) F-критерия проведено Дональдсоном [Donaldson, 1966]. Он

изучал влияние больших отклонений от предпосылок нормальности

и равенства дисперсий ошибок опытов, ограничившись случаем одно-

факторного эксперимента с равным числом наблюдений на каждом

уровне. Для этих условий он нашел вполне приемлемые влияния а- и

Р-ошибок на /^-критерий. Тем не менее Иенсен [Jensen, 1966, р. 235—

236] в своей имитационной работе проверял нормальность (по крите-

критерию Колмогорова—Смирнова) и однородность дисперсий (по критерию

БартлеттаO. Нарушение предпосылок дисперсионного анализа можно

обнаружить при анализе оцениваемых остатков и = у — у (у — это

оценочный отклик); см. [Anscombe, Tukey, 1963]. Так как в ANOVA

предполагается нормальность, мы можем использовать непараметриче-

непараметрический, или свободный от распределений, вариант. Дальнейшее развитие

такого непараметрического анализа (включая ANOVA и другие методы,

с возможным распространением на многооткликовый случай) дается

и [Puri, Sen, 1971, например, р. 103, 221, 266—277, 286—300, 331—337].

Однако, как отметил Дональдсон [Donaldson, 1966, р. 44], /^-критерий

и параметрическом дисперсионном анализе весьма нечувствителен

к ненормальности, тогда как неоднородность дисперсий нарушает

и параметрический и непараметрический варианты ANOVA.

Мы только что видели, что F-критерий не слишком чувствителен

к ненормальности и к неоднородности дисперсий. Тем не менее мы мо-

можем попытаться сделать экспериментальные данные (более) нормально

рлспределенными с общей дисперсией. Особенно благоприятные усло-

DH5I для этого возникают при моделировании систем без останова

(определенных в II.8). Такие системы мы можем моделировать непре-

непрерывно до тех пор, пока опыт для данной комбинации факторов не даст

19

постоянной дисперсии. Другой регулярный метод получения постоян-

постоянной дисперсии преобразование исходных данных. Описание подхо-

подходящих преобразований можно найти в [Mendenhall, 1968, р. 206—208],

[Peng, 1967, р. 183—185] или [Scheffe, 1964, р. 364—368]. Там можно

увидеть, что если исходная переменная у имеет среднее ц и дисперсию

а2, так что а2 можно выразить как функцию от ц,, скажем

о2 = /

D6)

то новая переменная у* будет иметь приблизительно постоянную

дисперсию, если

D7)

*/* =

Ш

Применения D6) и D7) приведены в табл. 4

Преобразование для постоянства дисперсий, если

var (y) = f (|A) при м=Я()

Таблица 4

var (ji) = f (ц)

[г (Пуассона)

(х A—ц/п) (биномиальное)

(г A — [г)//г (биномиальное)

с2[г2 (с—константа)

У*

(*>*

arcsin (уIn)'2

в радианах

arcsin (г/)^

1пг/

Приближение

var (у*)

1/4

1/D ft)

1/D ft)

С2

Мы видим, что последний случай в табл. 4 f (|л)= сг\х2 справедлив,

если отклик у есть оцениваемая дисперсия некоторой переменной

х т е

y = 8i. D8)

Шеффе [Scheffe, 1964, р. 83] доказал, что

(х = Е (у) = ? (si) =

ft—1

JV2 1_

ft

—1

D9)

E0)

ГДе ?2 — меРа эксцесса, сводящаяся к нулю, если х нормально рас-

распределен. Дополнительные ссылки о преобразованиях см. в [Andrews,

1971], [Dolby, 1963] и [Draper, Hunter, 1969].

Преобразование можно использовать и для получения более нор-

нормального распределения переменных. Так как ненормальность менее

20

важна, чем неоднородность дисперсий, преобразования чаще приме-

применяются для достижения постоянства дисперсий. (Нормальность и об-

общая дисперсия, как наблюдал Шеффе [Scheffe, 1964, р. 367], могут

при преобразовании вступать в противоречие.) Нейлор [Naylor

et al., 1968] применил логарифмическое преобразование при анализе

si, где х — моделированный национальный доход. Такое преобра-

преобразование одновременно избавило от ненормальности и от неоднородности

дисперсий. Трудная проблема может возникнуть из-за того, что пре-

преобразование меняет интерпретацию отклика; например, не ясно что

означает arcsin национального дохода? Много примеров есть у Шеффе

fScheffe, 1964, р. 366]. В эксперименте с одним фактором нет никаких

проблем, как в упомянутой выше работе Нейлор а и др. Так, если ? (.у)

не меняется от одного уровня фактора к другому, то и Е [g (у)] тоже

не меняется.

Преобразования приводят к идее кодирования натуральных пере-

переменных или факторов. Если факторы качественные,™ мы можем при-

приписать числа уровням этих факторов просто из мнемонических сооб-

соображений. Но если факторы количественные, то исходные переменные

обычно кодируются так, чтобы «нормировать» кодированные факторы,

т. е. получить переменные со средним нуль и размахом от — 1 до + 1.

Мы увидим в следующем параграфе, что такое кодирование упрощает

вычисление параметров, поскольку требует обращения лишь диаго-

диагональной матрицы; ошибки округления уменьшаются. В качестве при-

примера' влияния кодирования мы рассмотрим регрессионное уравнение

E1). (Как будет видно в IV.3, это уравнение можно представить в виде

модели дисперсионного анализа с главными эффектами рг и двухфак-

торными взаимодействиями рг7-.)

У=Ро + 2М*+ % У hjx,xj + e, E1)

t = i t=\ i=i\

где xt — нормированный фактор, полученный после кодирования ис-

исходного фактора г„ как показано в E2):

E2)

Из E1) и E2) следует, что

izi+ 2 2 VtjW + e, E3)

i ii

где

i ,p,,, E4)

E5)

E6)

21

Следои.тюлыю, voiu у стандартизованных переменных нет взаимо-

взаимодействий, т. с. $tj -- 0, то отсутствия у xt главного эффекта ф( = 0)

достаточно для того, чтобы и у исходной переменной не было глав-

главного эффекта (т. е. yt = 0). (Если же есть взаимодействие, то сказы-

сказывается влияние варьирования уровней факторов и главные эффекты

уже нельзя измерить так легко, как выше.) Заметим, что в E1) и E3)

отклик изменяется при изменении какого-либо фактора. Из E3), на-

например, следует, что при Zj = 0 (/ Ф i)

-^-Yi. E7)

d

а из E1) и E2) получается, что при Zj = 0 или, что эквивалентно,

при Xj — bj,

J J| ( 2)I=a7l. E8)

Более подробно о кодировании можно прочесть в [Mendenhall,

1968, р. 221—229, 251—257]. Отметим, что параметры регрессии —

это условные отклики (см. также [Mihram, 1972, р. 359—360]).

IV.3. ФАКТОРНЫЕ ПЛАНЫ С ФАКТОРАМИ НА ДВУХ УРОВНЯХ

Частный класс факторных планов образуют планы, в которых

каждый фактор имеет только два уровня. Поэтому если есть k факто-

факторов, то общее число комбинаций будет 2k. Такие эксперименты назы-

называются факторными экспериментами типа 2к, Один или несколько

факторов могут быть качественными; например, возможен фактор

«дисциплина обслуживания» на двух уровнях: «обслуживание в по-

порядке поступления» и «обслуживание в обратном порядке». Для коли-

количественного фактора уровни соответствуют предельным значениям,

которые допустимы для фактора в данном эксперименте.

Рассмотрим пример двухфакторного эксперимента без повторений,

показанный в табл. 5. Из B) и A3) следует такая модель:

уп = ц + а? + а? + алв + еи,

у13 = \i + а* + а| + сслв + е^

Уп = I* + < + «? + <в + е*ъ E9)

3>22 = (А + «л + а| + а*в + е22,

которую тоже можно представить в матричной форме, подобно C5)—

C9). МНК-оценки параметров модели E9) можно найти, учитывая

дополнительные условия, следующие из G), (9) и A2):

а?=-а?, F0)

*?=-*?, F1)

22

Ав —

a21 ail »

„AB nAB I r/AB\

K22 a21 \— aill-

Таблица 5

Эксперимент 23 без повторений

Фактор А

Уровень 1

Уровень 2

Фактор В

уровень 1

Уи

3>21

уровеьь 2

^12

32

Мы можем и прямо подставить F0)—F4) в E9), что даст:

А* + еп,

уи = |х — аА — ав

™

Уха = I* — <*А + otf -r- а

у21 = |х + ссА — af5

у22 = у, + аА + ав

В матричных обозначениях имеем

где

е12,

+ 1 -1 +1 -1

+ 1 -Ы -1 -1

+1 +1 +1 +1J

=(!*, аА, af,

е' = (вц, е1а, е2Ь е22).

Заметим, что столбцы X ортогональны, т. е.

F2)

F3)

F4)

F5)

F6)

F7)

F8)

F9)

G0)

G1)

где xt и Xj — любые два столбца X. Очевидно, X — невырожденная

матрица, следовательно, МНК-оценки р имеют вид:

&=(Х'Х)-*Х'3>. G2)

23

П cii.ny G1) и

*/** = # G3)

(N — число опытов (здесь N — 4)) получается, что*

(X'X) = NL G4)

Далее, h-я элемент Х'у приводится в соотношении G5) (h пробегает

значения от 1 до Я; Я — общее число параметров; в нашем примере

Я = 4).

где xgh — g-й элемент вектора xh. Подставляя G4) и G5) в G2), по-

получим

1 N

h — — V г v тел

h~~ n 2d 8hya- Gb)

Отсюда

i

fti = j* = — (Ун + 3>i2 + Уп + Уяд =У- , G7)

1

4

= -у.. + У».. G8)

Сравнивая G8) с определением а$:

<*$ =г\,. — Л... G9)

видим, что оценка этого эффекта аналогична самому эффекту. Таким

же образом мы можем показать, что МНК-оценки главного эффекта

af и взаимодействия a^f получаются просто по аналогии с их опре-

определениями в (8) и A2).

Важно отметить, что в матрице X первый столбец относится к сум-

суммарному среднему ц и содержит только единицы со знаком плюс.

Второй и третий столбцы соответствуют главным эффектам а^ и af

факторов А и В соответственно; g-й элемент (g = 1, ..., iV) такого

столбца принимает значение — 1, если соответствующий фактор на-

находится на «нижнем» уровне, и + 1, если фактор в этом опыте имеет

«верхний» уровень. (Для качественных факторов «нижний» и «верх-

«верхний» — всего лишь мнемонические символы для двух уровней.) Чет-

Четвертый столбец X представляет взаимодействие a^f; элементы этого

* / — стандартное обозначение единичной матрицы. — Прим. перга.

24

столбца суть произведения элементов второго и третьего столбцов.

Таким образом, мы можем записать регрессионную модель F6) так:

(g=l,...,N), (80)

s= I

где dgs = — 1, если фактор s находится в g-м опыте на нижнем уров-

уровне, и dkS = + 1, если этот фактор имеет верхний уровень; р0 — общее

среднее ц; CS — главный эффект s-ro фактора (т. е. Pi = ал = — ctj4

и р2 = af = — af) и р12 — взаимодействие двух факторов (р12 =

— а?? = — a^f = — afj* = a?f). Отметим, что уравнение регрес-

регрессии (80) — это полином второй степени без членов «чистых квад-

квадратов» (dJiPn) и (dg2$aJ, отсутствующих в модели ANOVA.

В плане, где все факторы имеют только по два уровня, требует-

требуется определение эффектов, несколько отличное от общего определе-

определения, данного выше. Так, «сам» главный эффект фактора А определяет-

определяется как средний отклик для верхнего уровня этого фактора минус сред-

средний отклик для нижнего уровня, т. е.

«А = Ъ. - %.• (81)

Следовательно,

«л - Оъ. — Л..) — К. — Ц.) = otf — a? = otf + a? =

= 2ал = — 2а?. (82)

Такое новое определение главного эффекта фактора в плане типа

2к соответствует удвоенному значению эффекта, определенного по-ста-

по-старому (и, быть может, с другим знаком; впрочем, знак здесь произволен,

ибо зависит от того, какой уровень мы назовем верхним, а какой —

нижним). Взаимодействие двух факторов переопределится так. Если

фактор В находится на верхнем уровне, то эффект фактора А есть

1122 — Т]12. (83)

а если В — на нижнем уровне, то эффект А есть

1121 — Ли- (84)

Поэтому если (83) и (84) различны, то имеет место взаимодействие.

Взаимодействие определяется как «средняя» разность между (83) и

(84), т. е.

«лв = -~ [AЪ-1Ъ)-A121 -Ли)]- (85)

Из A2) следует, что

Olii-t-тг)

2 (Ли —Л1-—Лч +Л-)==2 [ли — -

t 2 Л12 2 Л21+ 2 Л22 <

(86)

25

Тнк (86) вместе с F2)~ F4) показывают, что новое определение «са-

«самих» взаимодействий дает значение, вдвое отличающееся от старых,

быть может, с переменой знака.

После примера с двумя факторами рассмотрим теперь общий слу-

случай k факторов на двух уровнях. Вместо структуры 2 X 2 из табл. 5

возьмем теперь представление для k = 3, показанное в табл. 6.

В этой таблице нижние уровни факторов обозначены — 1, а их

верхние уровни + 1. Для k факторов столбец, соответствующий

s-му фактору (s = 1, ..., k), содержит сначала 2<s-!> раз — 1,

затем 2<s-!) раз + 1; 2(s-') раз — 1 и т. д. Отклик обозначается

так: если фактор Л в некотором опыте находится на верхнем уровне,

то в обозначении отклика появляется буква а, если же фактор нахо-

находится на нижнем уровне, то буква а в обозначении отсутствует. Так

же поступают и с остальными факторами.

Таблица 6

Эксперимент 22 без повторений

Комбинация

1

2

3

4

5

6

7

8

Фактор

А

I +1 + 1 +1 +

В

+ 1

+ 1

+ 1

+ 1

С

11II++++

Отклик

1

а

b

ab

с

ас

be

abc

Так, комбинация, в которой все факторы находятся на нижних уров-

уровнях, обозначается 1. Кроме того, в последнем случае обычно сочетания

букв обозначают не роль в комбинации некоторого фактора, но ком-

комбинацию саму по себе.

Аналогом (81) нового определения главного эффекта фактора

А в плане типа 2* будет

= т|г.... —

(87)

где число точек равно (k — 1). Хорошо видно, что новое определение

дает вдвое большее значение главного эффекта, чем старое. Однако

если эффекта фактора нет, то в обоих случаях получится нуль. Новое

определение представляет эффект А как разность между главными от-

откликами А на верхнем и нижнем уровнях. Следовательно, при оце-

оценивании аА мы вычитаем средний отклик фактора Л на нижнем уровне

(когда другие факторы варьируют на верхних и нижних уровнях) из

среднего отклика этого фактора на верхнем уровне. Обозначим общее

число опытов в эксперименте через N. Тогда получим N = 2k. Из спо-

способа построения плана типа 2ft видно, что в одной половине опытов

26

фактор А находится на верхнем уровне, а во второй — на нижнем

(ср. с табл. 6, где знаки фактора А чередуются). Так,

N12 N12 К '

причем индекс I относится к откликам тех комбинаций, в которых

фактор А имеет верхний уровень, а / — соответственно нижний. По-

Поэтому (88) эквивалентно следующему:

(89)

где xgl—g-a элемент столбца первого фактора (т. е. фактора А).

В общем, оценка главного эффекта фактора s есть

«s=4 2**«У* (s = l,...,ft), (90)

где xgs есть — 1, если фактор s находится на нижнем уровне в g-м

опыте, и + 1, если фактор s — на верхнем уровне. Можно показать,

что аналогично E9) — G9) оценка в (90) — это МНК-оценка главного

эффекта as фактора s. В приложении IV.2 приведен пример оценива-

оценивания взаимодействия двух факторов в плане 23. Можно доказать, что

МНК-оценка взаимодействия между факторами /, т, ..., г есть

N g = i

МНК-оценка общего среднего

N

xg0 уЙ, (92)

где

х8о = 1 (S=h ..-, #). (93)

В факторном эксперименте типа 2k есть 2k комбинаций, или «экс-

«экспериментальных точек». Каждую экспериментальную точку можно

представить как точку в ^-мерном пространстве, имеющую координа-

координаты (чь 1, ± 1, ••-, ± 1)- Если мы обозначим число комбинаций, или

«опытов» в эксперименте, через N, то можно определить так называе-

мую матрицу плана D:

D = {du}, i = 1, 2, ..., N; I = 1, 2, ..., k, (94)

где du равно — 1, если /-й фактор находится на нижнем уровне в г-й

комбинации, и т. д. После добавления столбца из плюс единиц /

27

и гич'Х cttvi()iu)B произведений исходных факторов по два, по три и т. д,

-*¦ —>¦

мы получим из матрицы D матрицу независимых переменных X.

Для fe—3 матрицы D и X приведены в табл. 7, в которой сохранены

только знаки плюс и минус без подразумеваемых единиц.

Таблица 7

Матрица плана и матрица независимых переменных

для эксперимента 23

Матрица плана D

Т

_

+

—.

+

+

—•

+

_

—

+

+

—

+

+

_

—

—

—

4-

+

+

Матрица независимых переменных X

Г

+

_]-

+

-|-

-\-

+

_

—

+

—

—

+

—

-)-

—

—

+

—

—

—

+

+

+

+

—>¦

12

+

—

i

+

—

+

It

+

—

+

—

+

—

+

2?

+

+

—

—

—

+

+

123

_

-)-

—

+

—

—

Общее среднее, главные эффекты и все взаимодействия можно оце-

—>¦

нить, перемножая соответствующий столбец матрицы X со столбцом

наблюдений у, как в (92), (91) и (90) соответственно. Очевидно, урав-

уравнение регрессии для модели ANOVA с k факторами на двух уровнях,

данное в (95), обобщает (80).

У г =

е, - |За

У 1

S=l Z=S+1

dlt

2 2

s=lz=s+l

2

(95)

где л:г; и dJS — элементы матриц X и D; / = 2k — число регрессион-

регрессионных параметров у у, эти параметры у}- обозначают общее среднее р0,

главные эффекты J3S, двухфакторные взаимодействия psz, ..., взаимо-

взаимодействие k факторов Pi2...ft, если использовать общие определения

этих эффектов в IV.2. Если же взять частные определения из этого

параграфа для экспериментов типа 2*, то у; будут обозначать полови-

половины главных эффектов и взаимодействий.

Имея оценки эффектов, можем теперь найти их дисперсии и кова-

риации. Допустим, что ошибки опытов независимы с общей дисперсией

а2. Возьмем формулу для ковариационной матрицы Qy МНК-оценок

28

in (95). Хорошо известно (см., например, [Johnston, 1963, р. ПО]),

что

й,=оЧХ'Х)-\ (96)

—>¦

где X — матрица независимых переменных. Из структуры факторного

—> —>

эксперимента видно, что столбцы хг матрицы X удовлетворяют усло-

условиям:

-> —У

х[ Xj =-0, если i Ф j,

= N, если t —/. (97)

Следовательно,

QT=-?-7. (98)

Теперь мы можем вспомнить, что главные эффекты и взаимодействия

(но не общее среднее) обычно определяют как удвоенные соответст-

иующие у). Поэтому дисперсии оценок главных эффектов и взаимодей-

взаимодействий будут 4а2/ЛГ; дисперсия оценки главного среднего останется

ог/Ы и все ковариации останутся нулями.

Теперь уже видно, как мы можем проводить гипотезу о том, что

некий эффект (главный или взаимодействие) не важен. Каждый эф-

эффект имеет одну степень свободы, поскольку у факторов по два уровня

(ср. с общими формулами для степеней свободы, например, в [Scheffe,

1964, р. 125]). Из [Hicks, 1966, р. 102, 106—107] следует, что SS, —

сумму квадратов эффекта / (/ = 1, 2, ..., 2k — 1) — можно вычислить

по общим формулам или «методом Иейтса» (Yates) для планов 2k.

Эго дает

557 = г-2*-2-(эффект;J(/=1,..., 2*—1), (99)

где г — число параллельных опытов в экспериментальных точках

(г > 1). Если г > 1, то сумма квадратов ошибок, входящая в знамена-

знаменатель /^-статистики, равна:

SSe^SSo6n,-2^SSj, A00)

причем

N (yN v Y

^?11 (N = 2*-r). A01)

? (N 2r).

i = l

Число степеней свободы для SSe есть

2fe (г — 1), A02)

iilit как на каждый опыт приходится (г— 1) степеней свободы. При

• неутствии дублирования (г = 1) в A02) получится нуль. Поэтому

имш нет независимой априорной оценки о2,то можно положить равны-

НП пулю некоторые взаимодействия и объединить их для получения

29

HiMi n\ I'i'Jiii, например, эффекты, соответствующие SSU SS2, ...

SHm, положить равными нулю, то объединенная оценка а2 будет

т

В IV.6 мы еще нерисмси к получению независимой оценки для дис-

дисперсии ошибки опыта 0IJ. Отметим, что при проверке одного эффекта

f одно!! пччкчгыосиободы можно использовать и ^-критерий (поскольку

t'\iV tb). При одновременной проверке нескольких эффектов мы

работаем с ^-статистикой. Пример мы приведем в главе VI, (89) и (92).

Теперь кратко вернемся к преимуществам факторного плана в срав-

сравнении с методом варьирования факторов по одному. Пусть мы имеем

N наблюдений. Определяя главный эффект первого фактора, возьмем

N12 опытов на нижнем и столько же на верхнем уровнях. В факторном

плане распределим N12 на нижнем уровне фактора 1 равномерно между

верхними и нижними уровнями остальных (k — 1) факторов;так же

мы поступим и с остальными N12 опытами для фактора 1. Точность

нашей оценки главного эффекта первого фактора при этом не изменит-

изменится, но факторный план допускает одновременно и оценку эффектов всех

остальных факторов.

Уравнение B8) показывает, что есть Ckq ^-факторных взаимодей-

взаимодействий (q — 2, ..., k) и С? главных эффектов; всего B* — 1) эффектов.

Таким образом, (г • 2k) опытов можно употребить для оценки этих

Bk — 1) эффектов плюс общее среднее; всего 2к оценок (ср. также с

[Hicks, 1966, р. 107]). В табл. 8 показано, как с ростом k растет число

эффектов и число опытов, потребных для их оценки.

Таблица 8

Число факторов (k) и число опытов Bк)

k

1

2

2

4

3

8

4

16

5

32

6

64

7

128

8 ...

256 ...

Однако при больших k появляются взаимодействия очень высоких

порядков. Взаимодействия высоких порядков часто предполагаются

пренебрежимыми на основе априорных соображений, предваритель-

предварительных опытов, общих соображений или по другим причинам. Пример та-

таких «других причин» мы приведем в IV.5. Там все факторы будут ко-

количественными, а взаимодействия высоких порядков соответствуют

членам высокого порядка в регрессионном полиноме; члены высокого

порядка полагаются равными нулю, поскольку считается, что полином

низкого порядка даст адекватное регрессионное уравнение. Если не-

некоторые эффекты предполагаются равными нулю, то мы не обязаны

делать наблюдения во всех 2к экспериментальных точках; часть от

этих 2* точек тоже может подойти. Дробный факторный эксперимент-

предмет обсуждения в следующем параграфе.

30

IV,1 ОСНОВЫ ДВУХУРОВНЕВЫХ ДРОБНЫХ ФАКТОРНЫХ ПЛАНОВ

В предыдущем параграфе мы показали, что с ростом числа фак-

юров число опытов растет еще быстрее, даже если все факторы варь-

варьируют только на двух уровнях. Мы также заметили, что если можно

положить некоторые эффекты равными нулю, то нужно меньше чем

21' опытов. В этом параграфе мы рассмотрим вопрос о том, какие имен-

именно наблюдения надо выбрать. Чтобы сделать такой выбор, мы должны

(мать, к каким следствиям ведет отбрасывание опытов. Мы начнем

с примера.

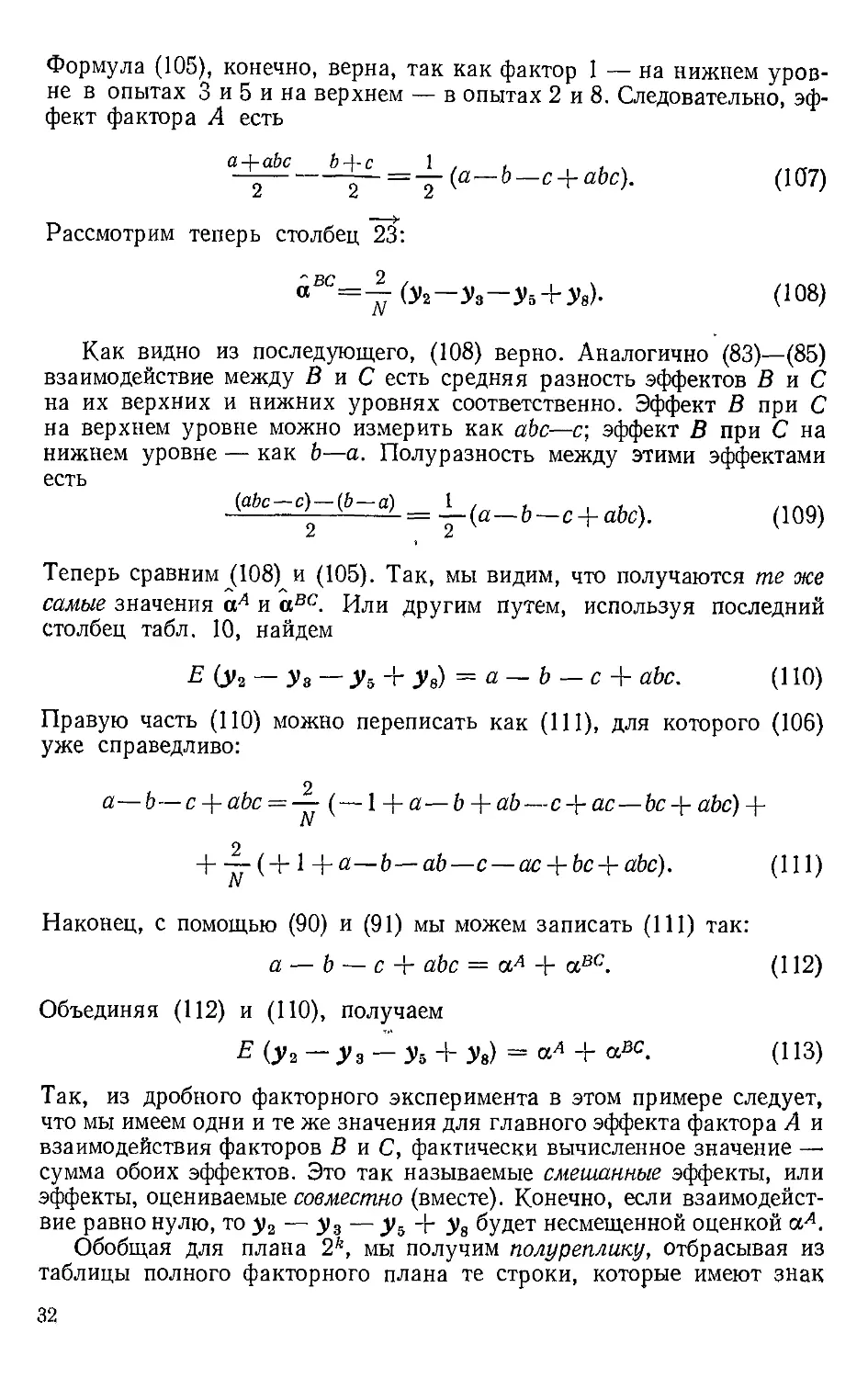

Рассмотрим три фактора, показанных в табл. 9.

Таблица 9

Факторный эксперимент 23

Опыт

1

2

3

4

5

6

7

8

Матрица независимых переменных X

+

1

+

+

_]_

[

+

г

-

—

-j-

+

t

i

—

+

~t

—

-)-

+

I?

+

—.

+

+

+

—

-j-

+

si

+

—

—

—

+

тгз

_

+

+

—

+

tan

!

a

b

ab

с

ас

be

abc

Пусть мы сделали не все опыты, а только те четыре, для которых

г„г г = 4- 1 Л04)

X 2 3 1* \ v /

Вычеркнем четыре других опыта, а то, что останется, запишем в

|'абл. 10. Для этих опытов покажем, как вычислить оценки эффектов

на такого неполного факторного-эксперимента. Например, столбец 1

дмст

A05)

N

1ДС ЧИСЛО ОПЫТОВ

N =4.

Неполный факторный эксперимент

A06)

Таблица 10

Опыт

2

а

Г)

я

+

+

+

+

—

+

~t

+

—

+

3

_

—

+

It

_

—

+

+

+

—

н-

+

—

+

Тгз

+

+

+

+

я (у)

а

b

с

abc

31

Формула A05), конечно, верна, так как фактор 1 — на нижнем уров-

уровне в опытах 3 и 5 и на верхнем — в опытах 2 и 8. Следовательно, эф-

эффект фактора А есть

a-\-abc Ь-\-с 1 , , , . „„„,

—2 ^^—(a-b-c + abc). A07)

Рассмотрим теперь столбец 23:

Как видно из последующего, A08) верно. Аналогично (83)—(85)

взаимодействие между В и С есть средняя разность эффектов В и С

на их верхних и нижних уровнях соответственно. Эффект В при С

на верхнем уровне можно измерить как abc—с; эффект В при С на

нижнем уровне — как Ь—а. Полуразность между этими эффектами

есть

^^±^ A09)

Теперь сравним A08) и A05). Так, мы видим, что получаются те же

самые значения аА и авс. Или другим путем, используя последний

столбец табл. 10, найдем

Е (у2 — Уз — Уь + У в) = а — Ь — с + abc. A10)

Правую часть (ПО) можно переписать как A11), для которого A06)

уже справедливо:

2

а—b—c-\-abc = — (—1 -\-а—b + ab—с + ас—Ьс-\-аЬс)-{-

+ — (+l+a—b—ab—c — ac-lrbc + abc). (Ill)

Наконец, с помощью (90) и (91) мы можем записать A11) так:

а — b — с + abc = а* + авс. A12)

Объединяя A12) и A10), получаем

Е (У* - У, - У, + У*) - «л + ^с. A13)

Так, из дробного факторного эксперимента в этом примере следует,

что мы имеем одни и те же значения для главного эффекта фактора А и

взаимодействия факторов В и С, фактически вычисленное значение —

сумма обоих эффектов. Это так называемые смешанные эффекты, или

эффекты, оцениваемые совместно (вместе). Конечно, если взаимодейст-

взаимодействие равно нулю, то у2 — у3 — уь + ув будет несмещенной оценкой аА.

Обобщая для плана 2k, мы получим полуреплику, отбрасывая из

таблицы полного факторного плана те строки, которые имеют знак

32

плюс для какого-нибудь эффекта (или, наоборот, которые имеют знак

минус). Напомним, что каждый эффект имеет в своем столбце равное

число плюсов и минусов. Возьмем только строки, соответствующие

иимсу плюс какого-нибудь эффекта, скажем аАВС. Таким образом,

и тлблице дробного плана в столбце эффекта аАВС получатся одни

плюсы. Следовательно, этот эффект смешан с общим средним. Это

указывается с помощью ((определяющего соотношения»

7= ABC, A14)

где I — столбец из единиц, а ABC называется генератором плана.

Г.сли же мы выберем альтернативную половину, соответствующую

знаку минус для аАВС, то мы получим

7= — А~ВС A15)

иместо A14). Это очень простой способ определения того, какие эф-

эффекты сжеошны при выборе данной реплики (части плана). Перемноже-

Перемножение букв с членами определяющего соотношения указывает эффект

смешивания, где степень буквы берется по модулю 2, т. е. если пока-

показатель степени есть с, то с по модулю 2 это:

с (mod 2) = 0, если с — четное число 0, 2, 4, 6, ...,

с (mod 2) = 1, если с — нечетное число 1, 3, 5, ... A16)

Например, в табл. 10 главный эффект А смешан, как видно из опре-

определяющего соотношения для первой реплики

7=А~ВС. A17)

Правило перемножения дает

1- 7= А ¦ (АВ~С) A18)

или

Х=А2ВС. A19)

1 То модулю 2 имеем

А= А°ВС = ВС, A20)

что совпадает с A13). Аналогично получим:

'В=АС, A21)

~С = АВ. A22)

I ели взять вторую реплику, соответствующую A15), то A17) пред-

* киштся так:

A23)

Я,к Клен ней 33

If Л И

А=—ВС, A24)

~В = — АС, A25)'

С~= — АВ. A26)

Из этих операций следует, что обычно мы используем в качестве гене-

генератора взаимодействие наивысшей степени, скажем

А$ ...К=\ 2 ... k, A27)

как средство смешивания главных эффектов с взаимодействиями (k— 1)

факторов, полагая, что эти взаимодействия высокого порядка равны

нулю в дробном факторном плане. Взаимодействия двух факторов сме-

смешиваются с взаимодействиями (k — 2) факторов и, следовательно,

уже для малых k могут рассматриваться как несмещенные оценки двух-

факторных взаимодействий.

Теперь мы рассмотрим строение матрицы плана (т. е. расположение

N экспериментальных точек в 6-мерном пространстве), для которого

генератором служит наивысшее взаимодействие. Запишем матрицу

плана полного факторного эксперимента для (k — 1) факторов. Эта

матрица с 2k~l строками и (k— 1) столбцами. Добавим столбец

взаимодействия всех факторов, т. е. столбец

1 • 2 . ГГ. ¦ (k — 1). A28)

Отождествим k-й фактор со столбцом из A28):

~k=\.2-^-(k—\) A29)

или

k . k = 1 • 2-nf- (A — 1) • k. A30)

Так как произведение столбца на себя самого дает столбец из плюс

единиц, мы получим

ft. A =7". A31)

Следовательно, из A30) получаем

7= 1 . 2- 7^ ¦ (k— 1) • k. A32)

Так мы действительно построили план, генератор которого — ^-фак-

^-факторное взаимодействие. Вторую половину полного факторного плана

2k можно получить, меняя знаки в столбце 1 • 2 • 77? - (k — 1), т. е.

k = — 1 • 2 • 77Г • Ф—1), A33)

7"= — 1 ¦ 2 -77Г ¦ (Л—1) • ?, A34)

34

Для больших k даже ПолуреплйкЗ, т. е. План с 2й-1 опытами,

пикет оказаться слишком велика и вовсе не необходима, поскольку

ЧИО1 не взаимодействия высоких порядков можно положить равными

и\ 'но. Поэтому мы можем в таком случае взять меньшую часть от

hiiмного факторного эксперимента. Реплика от полного факторного

и.сиоримента для k факторов, составляющая A/2)? часть, называет-

¦ я" планом типа 2к~Р. Возьмем для примера план с семью факто-

факторами. Полный факторный эксперимент будет включать 27 = 128 опы-

iiiii. Полуреплика имела бы генератор

/=1-2-3-4-5-6-7,

A35)

и i которого видно, что главные эффекты смешаны с взаимодействиями

инчти факторов, двухфакторные взаимодействия смешаны с пятифак-

|с||)пыми, а трехфакторные—с четырехфакторными. Если нас интере-

с v ют главные эффекты и мы полагаем, что нет никаких взаимодействий,

hi можно взять -т? реплики, т. е. принять р = 4. Поскольку 27~*

план содержит 27~4 = 23 = 8 экспериментальных точек, или опы-

iou, мы начнем с записи полного плана для трех факторов10. Затем

шождествим остальные четыре фактора с четырьмя возможными вза-

взаимодействиями первых трех факторов. Это показано в табл. 11. Итак,

пли

4 = 12, 5 = 13, б"= 23, 7= 123

7 = 124, 7 = 135, 7 = 236, Т = 1237.

Матрица плана для эксперимента 2?~4

A36)

A37)

Таблица 11

„

t-

ь

1-

1-

_

—

+

If

_

—•

j

+

-

~б=Тз

+

I

+ 1 + 1 M

~t=nt

+

+

_

1

+ 1 1+ H

Ныходит, что A37) дают генераторы 124, 135, 236 и 1237. Но если

/ 124 и /= 135, то ясно, что

= 1 = A24) A35) = I2 2345 = 2345.

A38)

35

Последов атсльно перемножая р генераторов друг на друга попарно,

по три и т. д., мы получим 2р члена, или «слов (ходов)», определяю-

определяющего соотношения. В нашем примере 27~4 имеем

7 = 124 = 135 = 236 = 1237 = (генераторы)

= 2345 = 1346*= 3~47 = 1256 = 257 =167 = (пары) A39)

= 4~56 = 1457 = 2467 = 3567 = (тройки)

= 1234567. (р-кратные)

Для определения системы смешивания какого-нибудь эффекта мы

просто умножаем на этот эффект определяющее соотношение. Это дает,

например,

1 = 24 = 35 = 1236 = 237 = 12345 = 346 = 1347 = 256 =

= 1257 = 67 = 1456 = 457 = 12467 = 13567 = 234567. A40)

Так, в нашем примере главный эффект фактора 1 не смешан с другими

главными эффектами, а смешан только с взаимодействиями.

Переменой знаков в столбцах 4, 5, 6 или 7 табл. 11 можно полу-

получить другие реплики. Меняя, например, знаки в столбце 4, получим

1 = — 12. A41)

Все 16 реплик можно построить из

~4 = ± 12, 5 = ± 13, 6 = ± 23, 7 = ± 123. A42)

Каждой из 16 комбинаций в A42) соответствует определяющее соот-

соотношение со своей системой смешивания. Та комбинация, которой со-

соответствуют все плюсы в A42), дает главные генераторы, главные оп-

определяющие соотношения и главную реплику. Все 16 возможных реп-

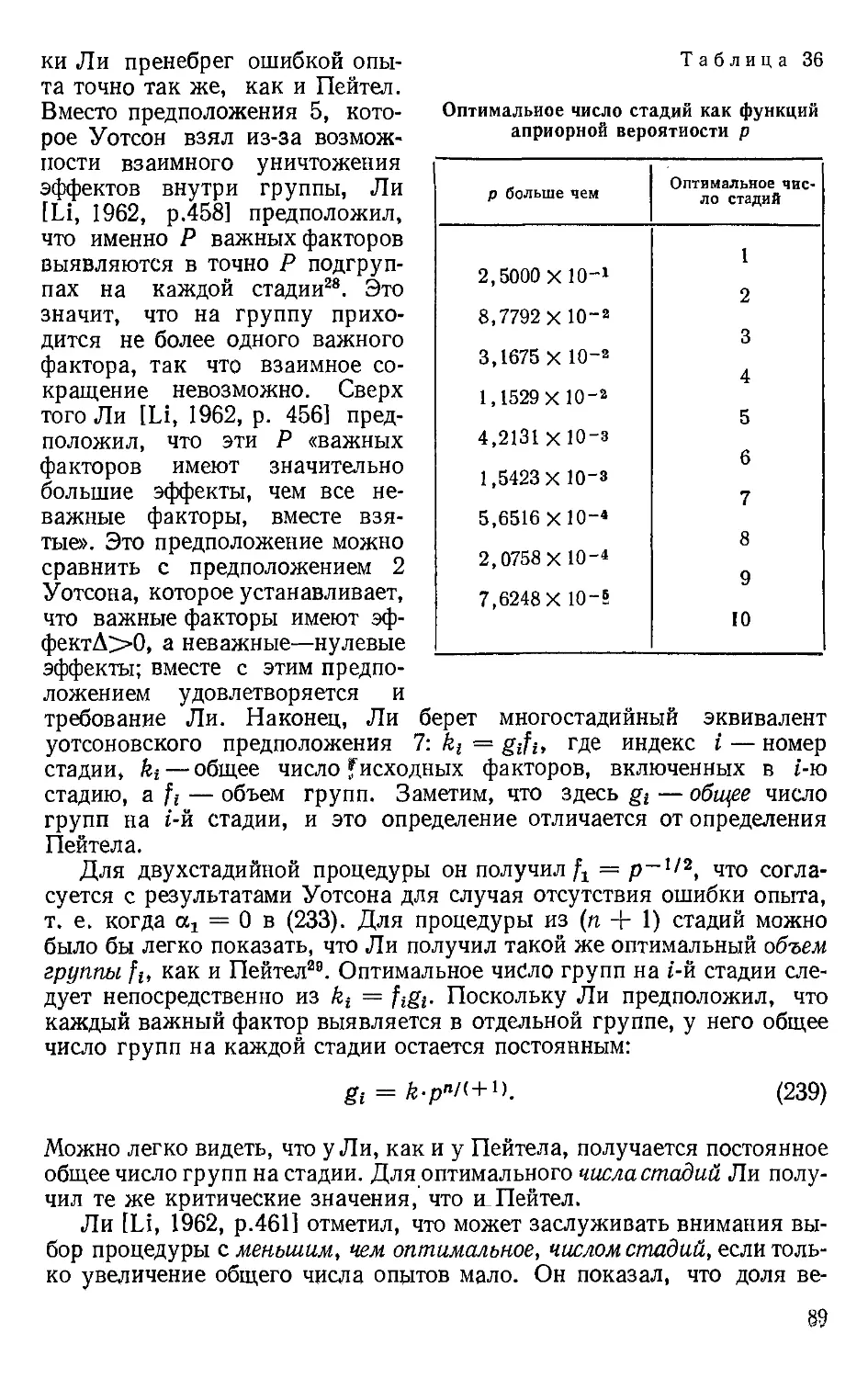

реплик относятся к одному «семейству». Как заметил Пенг [Peng, 1967,

р. 123—126] (см. также [John, 1971, р. 159—160]), план 2k~p

можно анализировать, как обычно, воспринимая 2&-'1-реплику как

полный факторный план, только с q (= k — р) факторами, т. е. вре-

временно пренебрегая (k — р) факторами. Оставлять надо те факторы,

которые образуют полный план 2?. Например, это видно из способа

построения табл. 11, выбросить надо факторы с 4-го по 7-й и получится

полный план для q (= k — р = 7 — 4 = 3) факторов. После анализа

плана с q факторами мы вспоминаем о смешивании. Если, например,

значима сумма квадратов для взаимодействия 23, то мы заключаем,

что значим фактор 6 в соответствии с A36). Пенг [Peng, 1967, р. 237—

247] составил программу на Фортране для анализа планов 2k~P,

приведенных в той же книге.

36

IV I» ПЛАНЫ РАЗРЕШАЮЩЕЙ СПОСОБНОСТИ III, IV И V

13окс и Хантер [Box, Hunter, 1961a, p. 319] определили следую-

пни1 типы планов:

1. Планы разрешающей способности III: ни один главный эффект

in1 смешан ни с каким другим главным эффектом, но главные эффекты

« мешаны с двухфакторными взаимодействиями, которые сами смеша-

смешаны друг с другом.

2. Планы разрешающей способности IV: ни один главный эффект

in1 смешан с другим главным эффектом или взаимодействием двух

||м к горов, но эти взаимодействия смешаны друг с другом.

3. Планы разрешающей способности V: ни один главный эффект

п и и одно взаимодействие двух факторов не смешаны с другими глав-

главными эффектами или двухфакторными взаимодействиями, но эти

miliimoдействия смешаны с взаимодействиями трех факторов.

В общем разрешающая способность плана равна наименьшему

числу символов в коде определяющего соотношения. В этом параграфе

мм подробно рассмотрим все перечисленные типы планов.

/ Планы разрешения III

Планы разрешающей способности (кратко: разрешения) III тре-

оуют только N опытов при изучении (N — 1) факторов, если только N

|.|)!1тно четырем. Для тех N (— k + 1), которые не кратны четырем,

мы получим план разрешения III из плана разрешения III для следую-

следующего N, скажем N' = k! + 1, которое уже кратно четырем, отбрасы-

iiiiii любые (k' — k) столбцов (т. е. факторов) из этого плана. Если же

N не только кратно четырем, но еще и является степенью двойки, то

планом разрешения III будет дробный факторный план, который обоз-

обозначается так: 2щ"р. Мы прежде всего рассмотрим эти планы, а за-

it'M так называемые планы Плэкета—Бермана (Plackett, Burman),

фебующие лишь, чтобы N было кратно четырем.

Если N должно быть степенью двойки, то оно принадлежит после-

•кжательности 2, 4, 8, 16, 32 и т. д. Таким образом, число исследуе-

исследуемых факторов k при N (=&+ 1) опытах будет 1, 3, 7, 15, 31 и т. д.

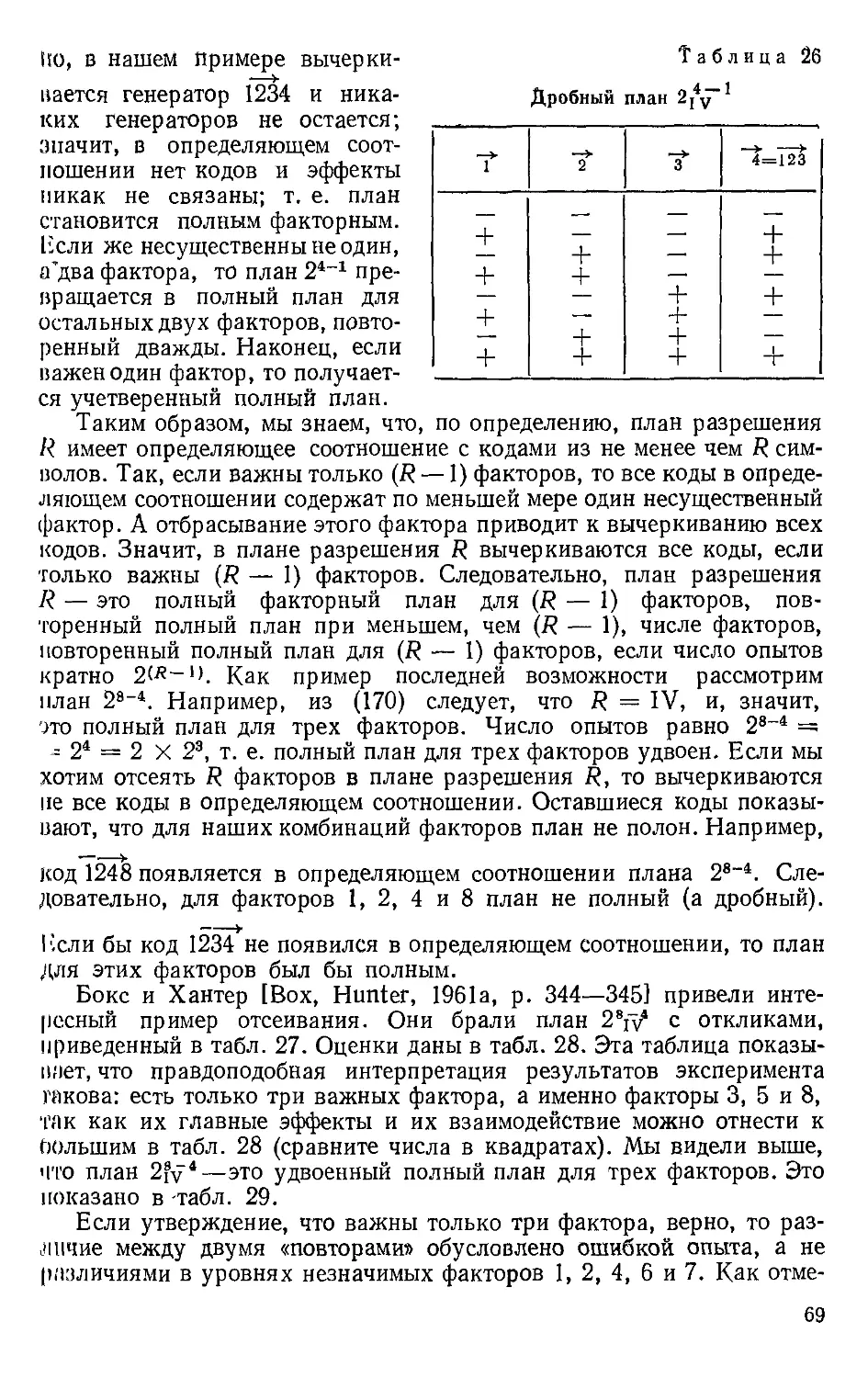

Плпны 2п7Р для k от 3 до 31 представлены в табл. 12. Мы видим,

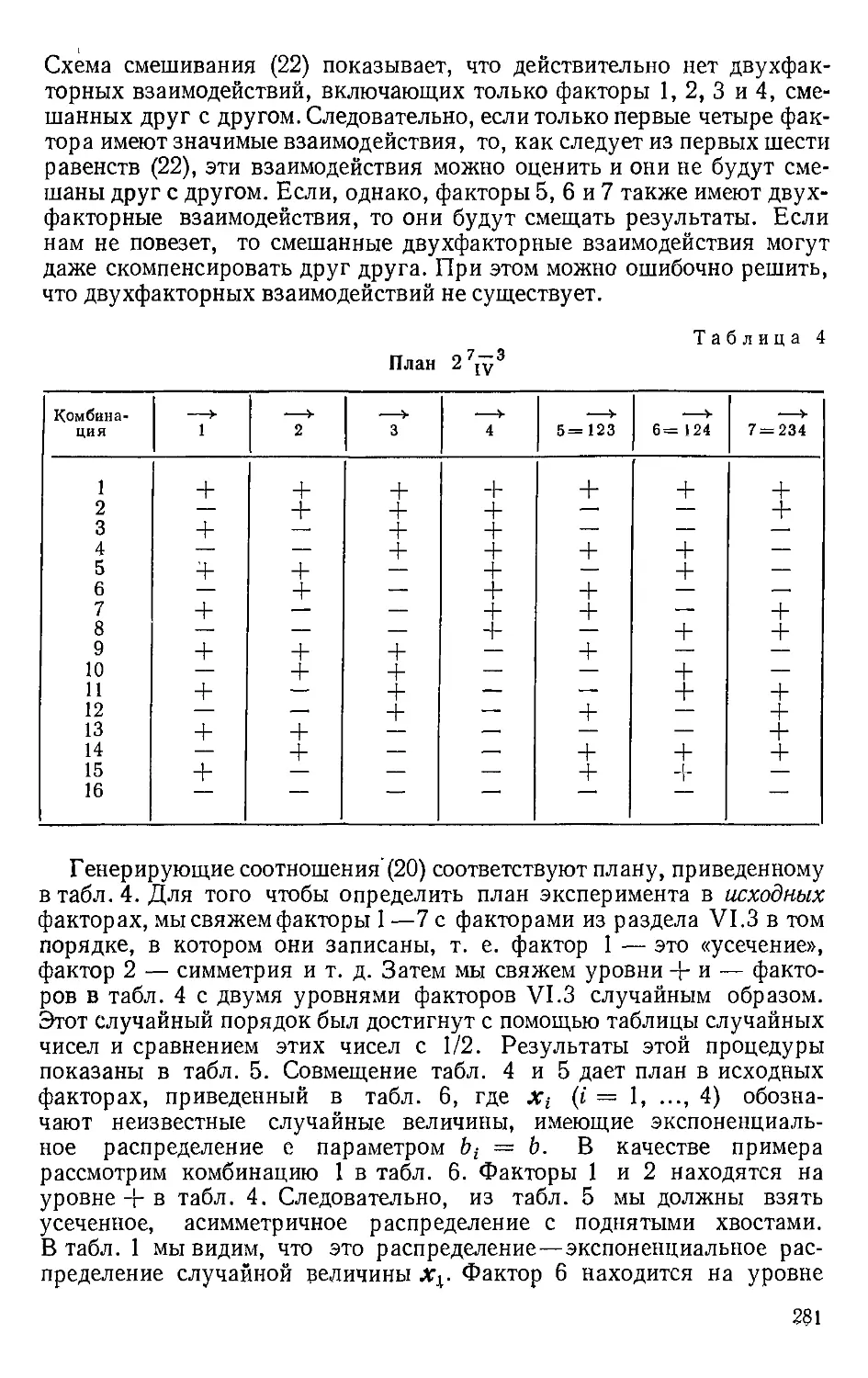

шшример, из табл. 11, как строятся планы 2k~P из полных пла-

iitin для q (— k — р) факторов с приравниванием оставшихся р фак-

п)|)ов к взаимодействиям между исходными q факторами. Аналогич-

Аналогично A36)—A40) мы можем получить систему смешивания.

Раньше мы заметили, что для N, которые не кратны четырем, мы

пилучаем план разрешения III, взяв следующее подходящее значение,

i нпжем N' = k' + 1,и отбрасывая любые (&' — k) столбцов как лиш-

лишит1 из плана 2п[~р. Планы для k' уже «насыщенные», т. е. число

пиыгов N в них уже равно числу параметров (k + 1). Отсюда следует,

чш и ненасыщенных планах мы можем: A) изучить больше факторов

мри том же числе опытов; B) оценить несколько двухфакторных вза-

взаимодействий; C) оценить дисперсию ошибки опыта а2. Возьмем для

37

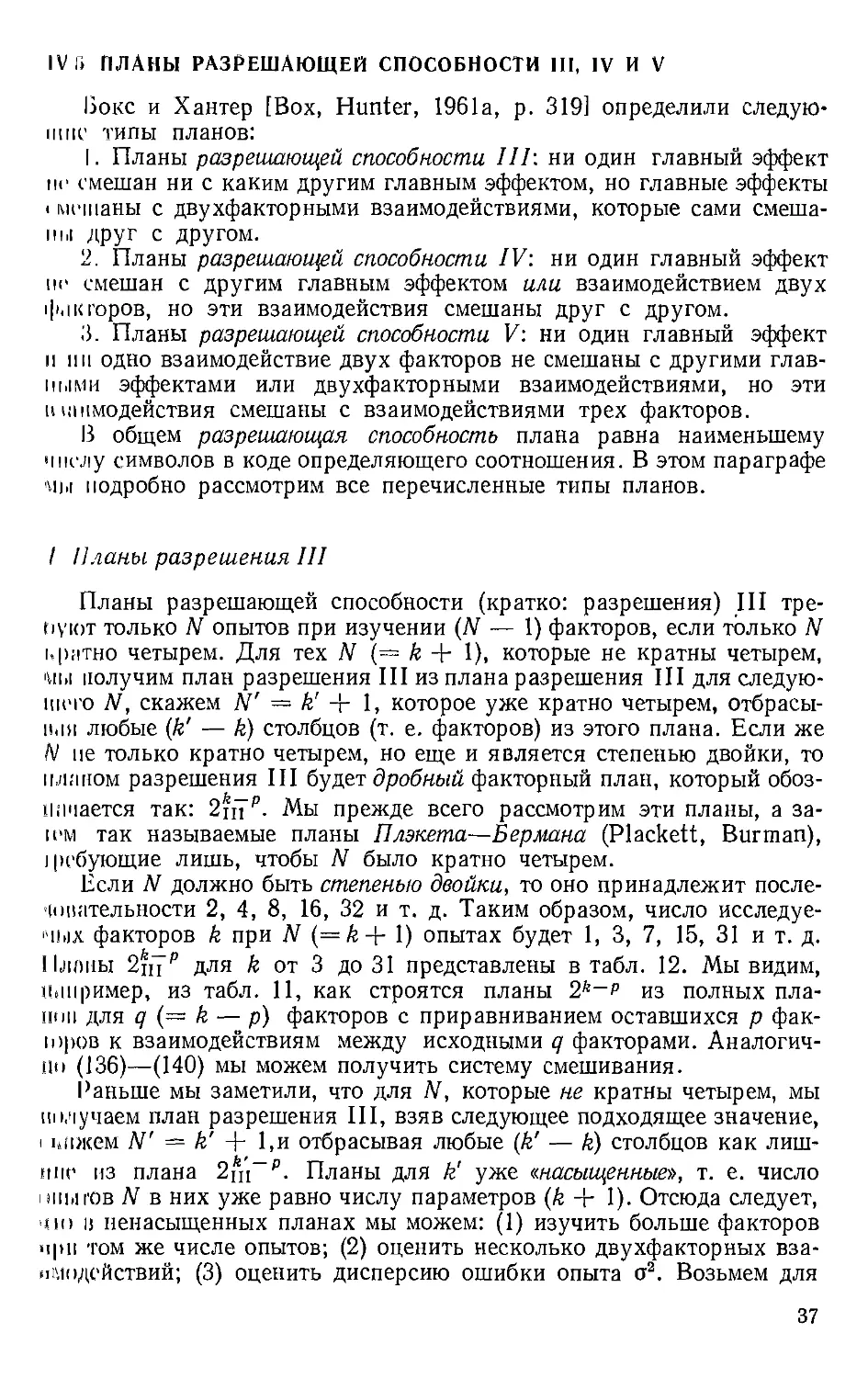

План 2«-i>

N

4

8

16

32

Та<

разрешающей способности

k

3

7

15

31

р

1

4

11

26

5 лица 12

III

План

23-х

27-4

215-11

231-2в

примера эксперимент с пятью факторами. Для пяти следующее число,

кратное четырем, — это восемь, значит, N' = 8. При восьми опытах

мы можем изучить семь факторов (см. возможность A)). Следова-

Следовательно, можно отбросить два фактора. Если некоторый фактор ис-

исключить из плана, то система смешивания сохраняется, за исклю-

исключением всех тех кодов, в которые входил исключенный фактор,— эти

коды исчезают. Итак, в плане 2пТ4 мы имеем определяющее соот-

соотношение A39). Если, например, отбросить факторы 3 и 5, то это соот-

соотношение сведется к

/ = 124 = 167 = 2467.

A43)

Если есть восемь опытов, а надо оценить только пять главных эф-

эффектов да общее среднее, то остается еще возможность оценки двух

взаимодействий. Из A43) видно, что шесть двухфакторных взаимодей-

взаимодействий оценить невозможно, поскольку они смешаны с главными эф-

эффектами. Это 12, 14, 24, 16, 17 и 67. Из общего числа двухфакторных

взаимодействий, равного k (k — 1)/2 = 5x4/2= 10, остается рас-

рассмотреть еще четыре взаимодействия. Это26, 27, 46 и 47. Соотношения

A43) дают 26 = 47, 27 = 46. Отсюда мы можем вместе с общим сред-

средним и главными эффектами изучить одну из следующих четырех пар

взаимодействий: B6, 27), B6, 46), D7, 27) или D7, 46). Отметим, что

—>• —>¦ —>¦ -> —*- —>

на основании A39) верно, что 3 = 26 = 47 и 5 = 27 = 46, т. е. те

двухфакторные взаимодействия, которые можно изучить, соответст-

соответствуют отброшенным главным эффектам. В общем, мы заключаем, что

можно отбросить (k' — k) факторов и получить систему смешивания,

которая более привлекательна, так как можно отбросить именно фак-

факторы 3 и 5, если взаимодействия 26 и 27 наиболее интересны среди

всех взаимодействий. Если же взаимодействия, которые можно оце-

оценить, отсутствуют, то их суммы квадратов будут несмещенными оцен-

оценками чистой дисперсии ошибки опыта а2 (ср. с возможностью C)).

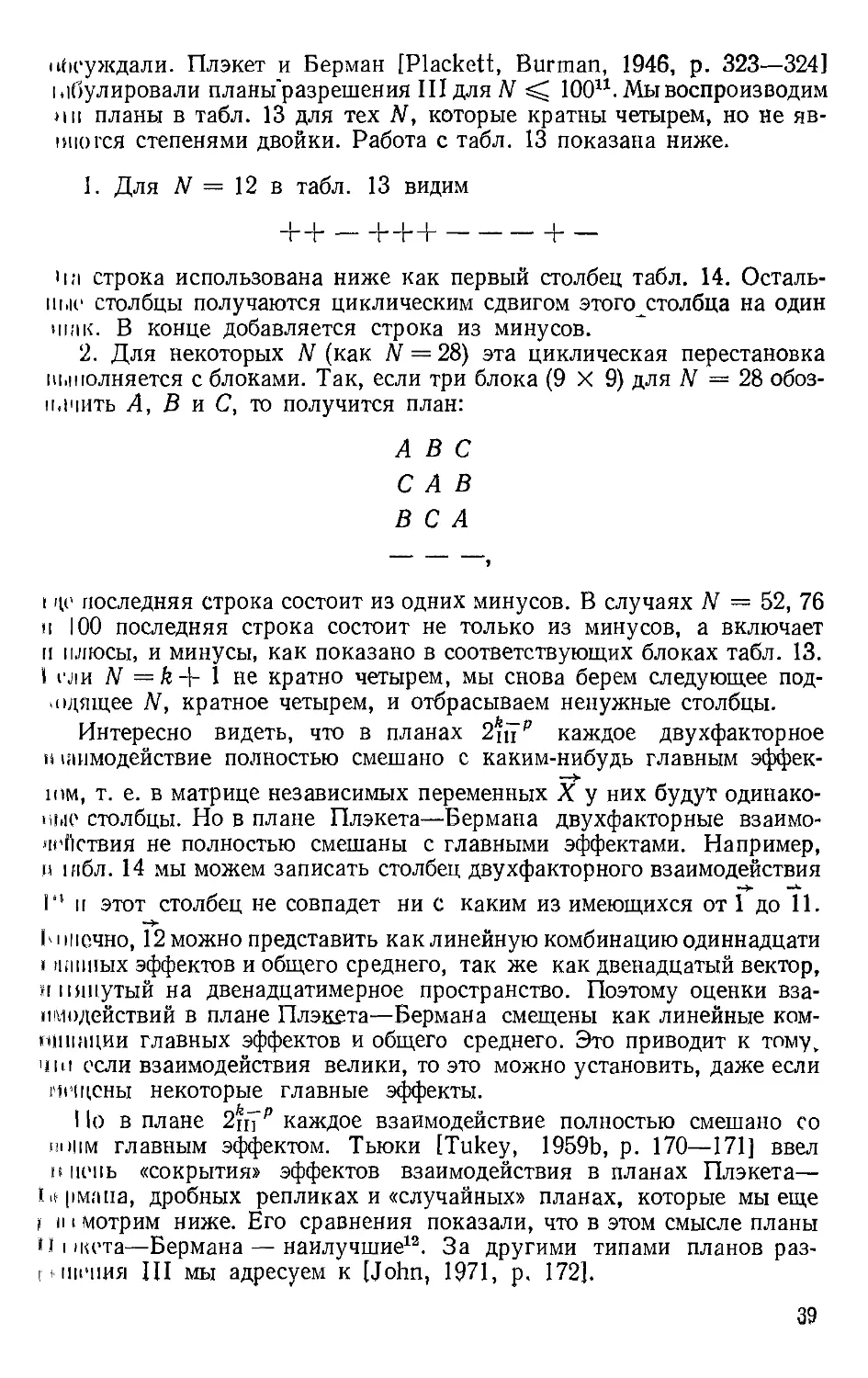

Теперь мы рассмотрим планы разрешения III, в которых k факторов

изучаются в N = k -\- 1 опытах и N кратно четырем, но не обязатель-

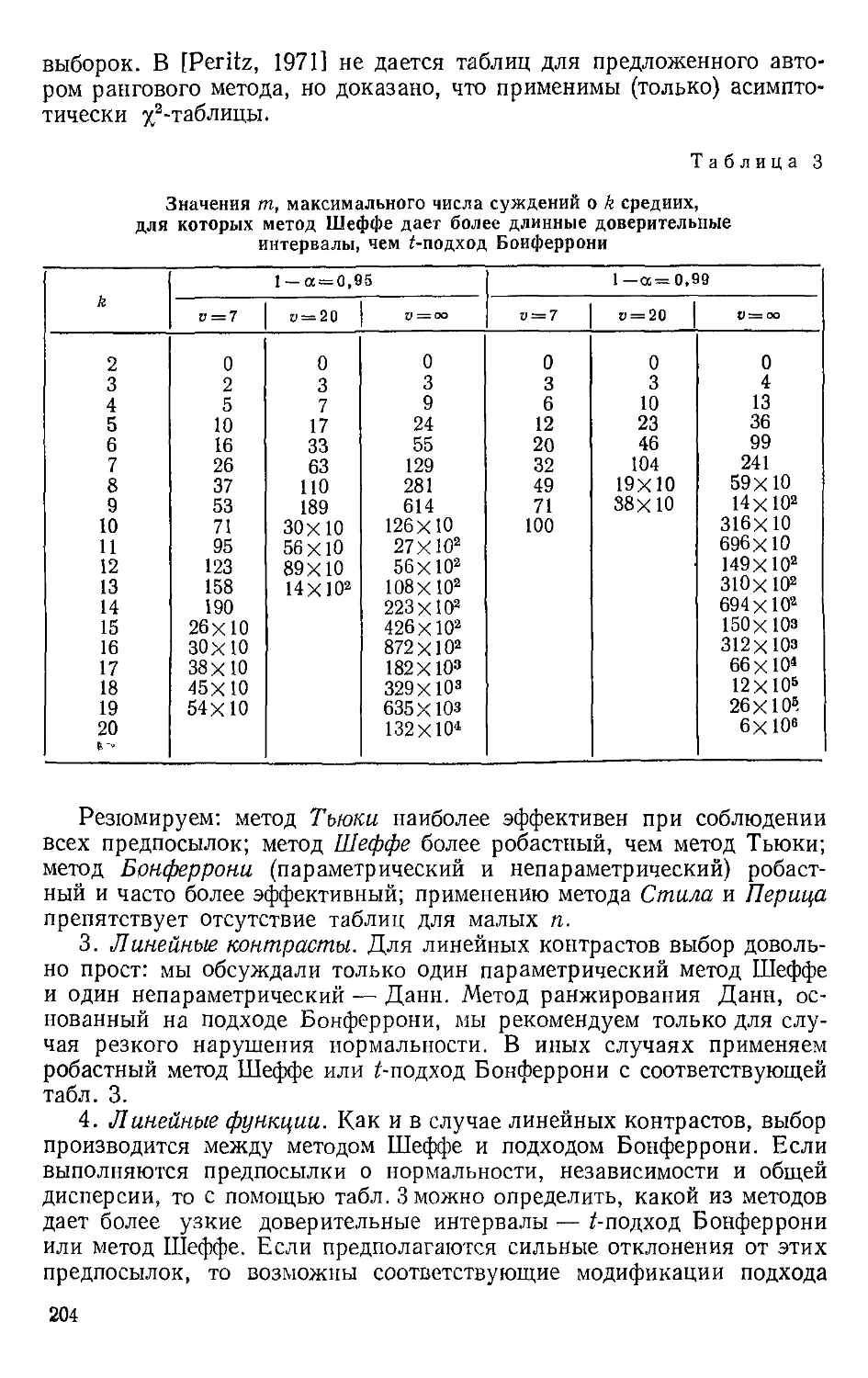

обязательно является степенью двойки. Такие планы предложили Плэкет и

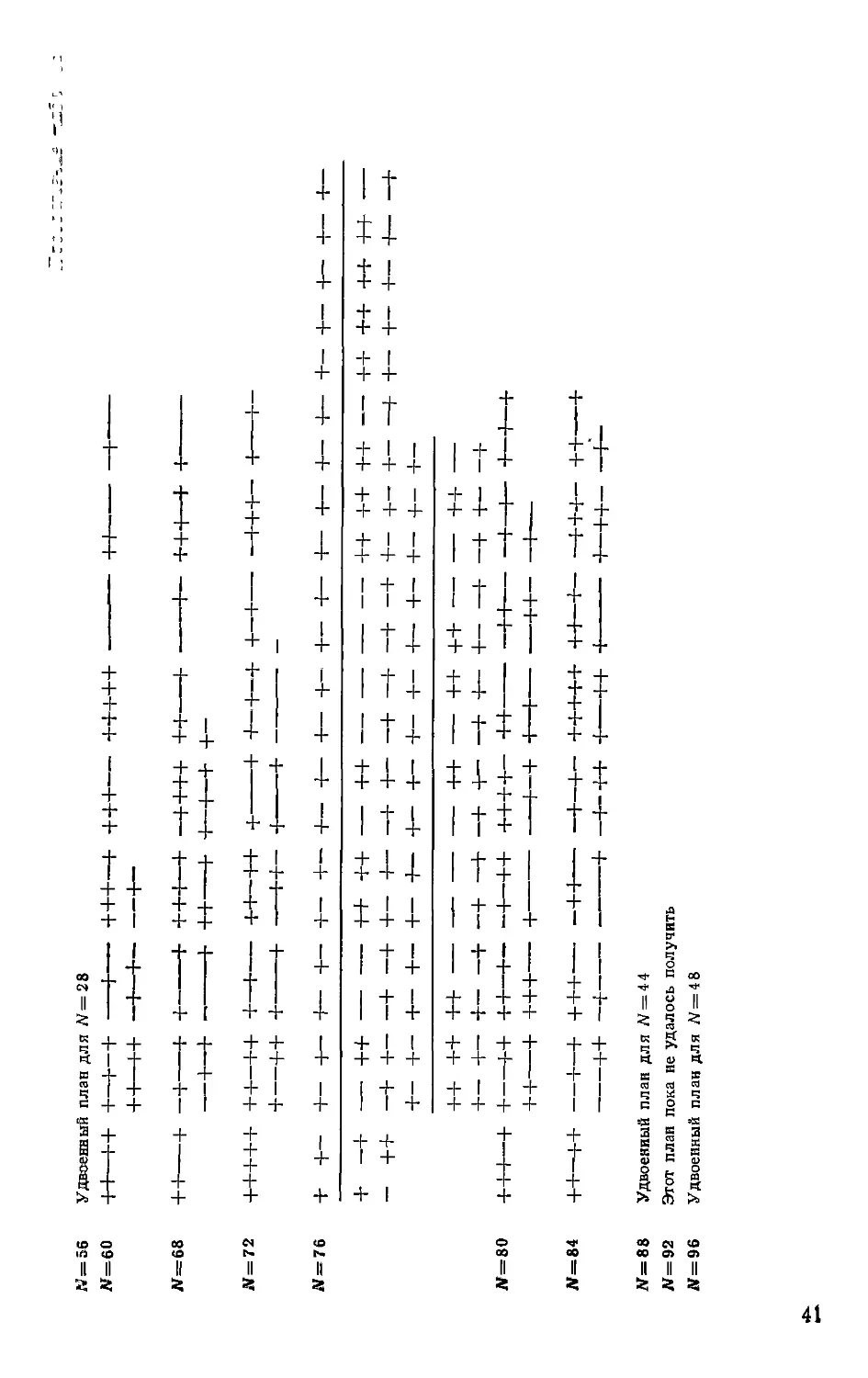

Берман [Plackett, Burman, 1946]. Если N — некоторая степень двух,

то их планы — это те же самые дробные реплики, которые мы уже

38

п(к1уждали. Плэкет и Берман [Plackett, Burman, 1946, p. 323—324]

|,|Г)улировали планы'разрешения III для N ^ 10011. Мы воспроизводим

»ш планы в табл. 13 для тех N, которые кратны четырем, но не яв-

1ИЮГСЯ степенями двойки. Работа с табл. 13 показана ниже.

1. Для N = \2 в табл. 13 видим

M;i строка использована ниже как первый столбец табл. 14. Осталь-

Остальные столбцы получаются циклическим сдвигом этого столбца на один

шик. В конце добавляется строка из минусов.

2. Для некоторых N (как N = 28) эта циклическая перестановка

исполняется с блоками. Так, если три блока (9 X 9) для N = 28 обоз-

обозначить Л, 5 и С, то получится план:

ABC

CAB

В С А

i це последняя строка состоит из одних минусов. В случаях N = 52, 76

и 100 последняя строка состоит не только из минусов, а включает

[I плюсы, и минусы, как показано в соответствующих блоках табл. 13.

1 ели N =k+ 1 не кратно четырем, мы снова берем следующее под-

>пдящее N, кратное четырем, и отбрасываем ненужные столбцы.

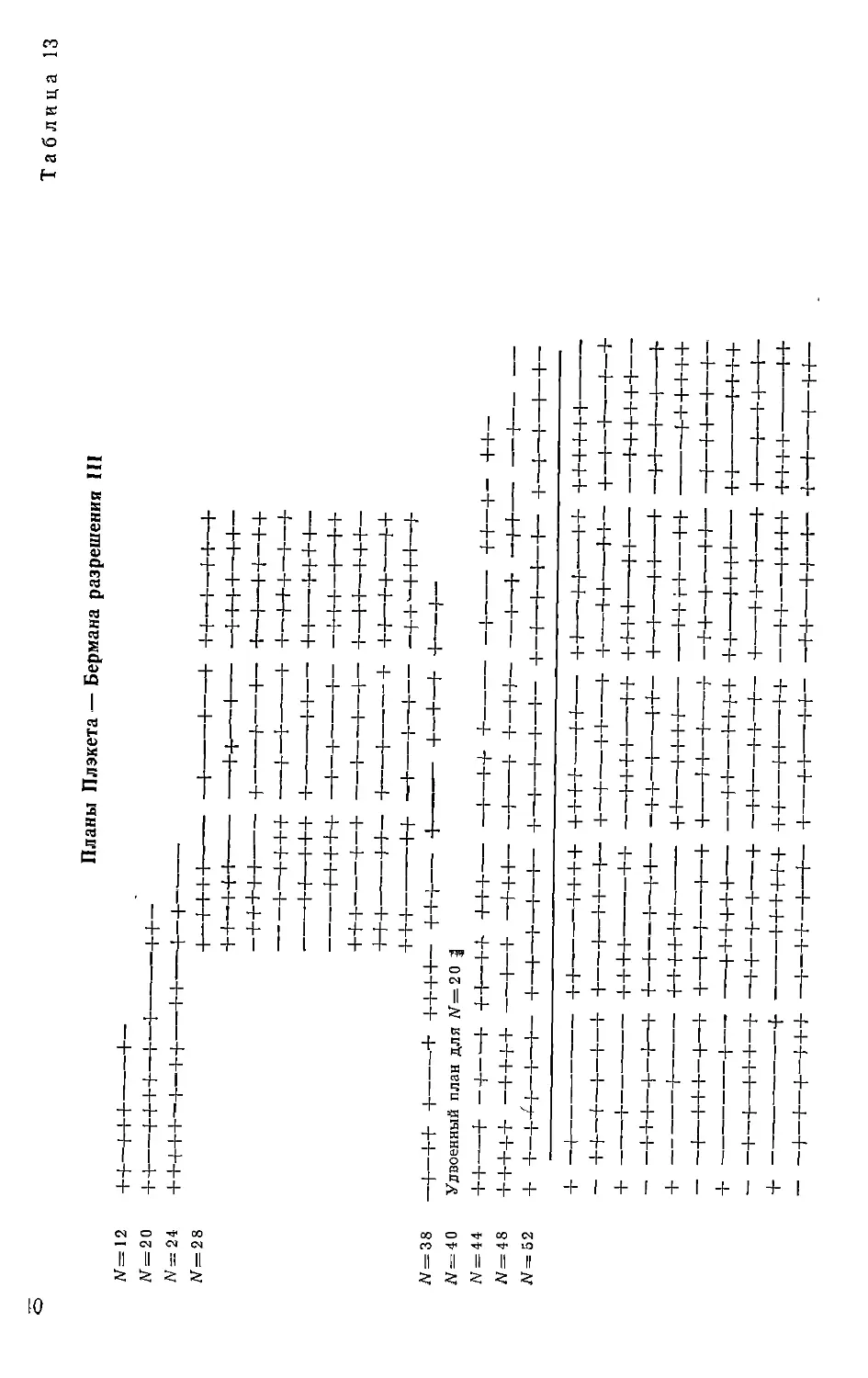

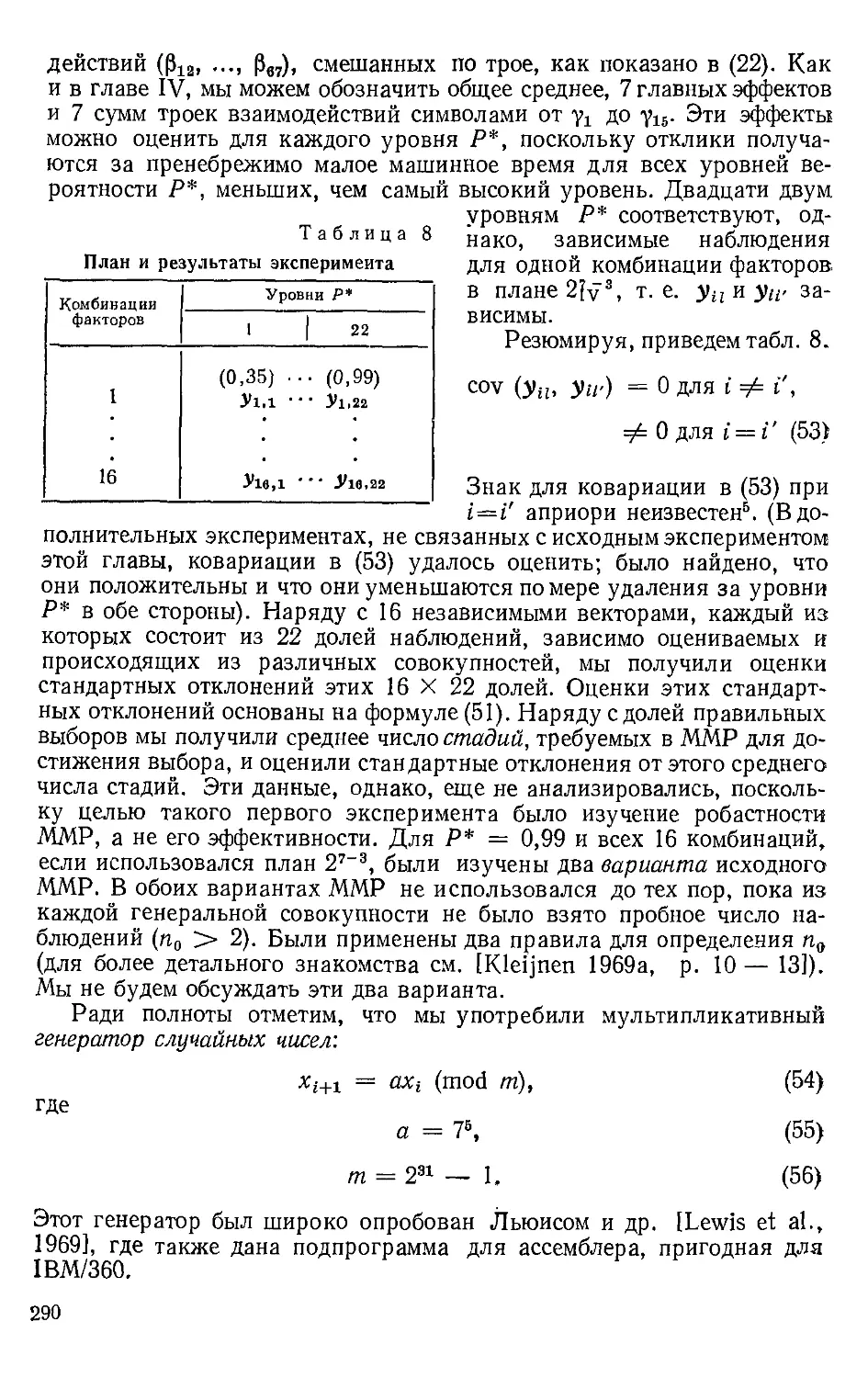

Интересно видеть, что в планах 2п7р каждое двухфакторное

п шимодействие полностью смешано с каким-нибудь главным эффек-

1мм, т. е. в матрице независимых переменных X у них будут одинако-

щ.ю столбцы. Но в плане Плэкета—Бермана двухфакторные взаимо-

•н'йствия не полностью смешаны с главными эффектами. Например,

и 1мбл. 14 мы можем записать столбец двухфакторного взаимодействия

1" и этот столбец не совпадет ни с каким из имеющихся от 1 до 11.

Ь i точно, 12 можно представить как линейную комбинацию одиннадцати

i ишшых эффектов и общего среднего, так же как двенадцатый вектор,

«тянутый на двенадцатимерное пространство. Поэтому оценки вза-

взаимодействий в плане Плэкета—Бермана смещены как линейные ком-

шшпции главных эффектов и общего среднего. Это приводит к тому,

чш если взаимодействия велики, то это можно установить, даже если

пещены некоторые главные эффекты.

11о в плане 2ц7Р каждое взаимодействие полностью смешано со

in him главным эффектом. Тьюки [Tukey, 1959b, p. 170—171] ввел

и пень «сокрытия» эффектов взаимодействия в планах Плэкета—

lU|iM,'iiia, дробных репликах и «случайных» планах, которые мы еще

I II i мотрим ниже. Его сравнения показали, что в этом смысле планы

Пикета—Бермана — наилучшие12. За другими типами планов раз-

г пиемия Ш мы адресуем к [John, 1971, р, 172].

39

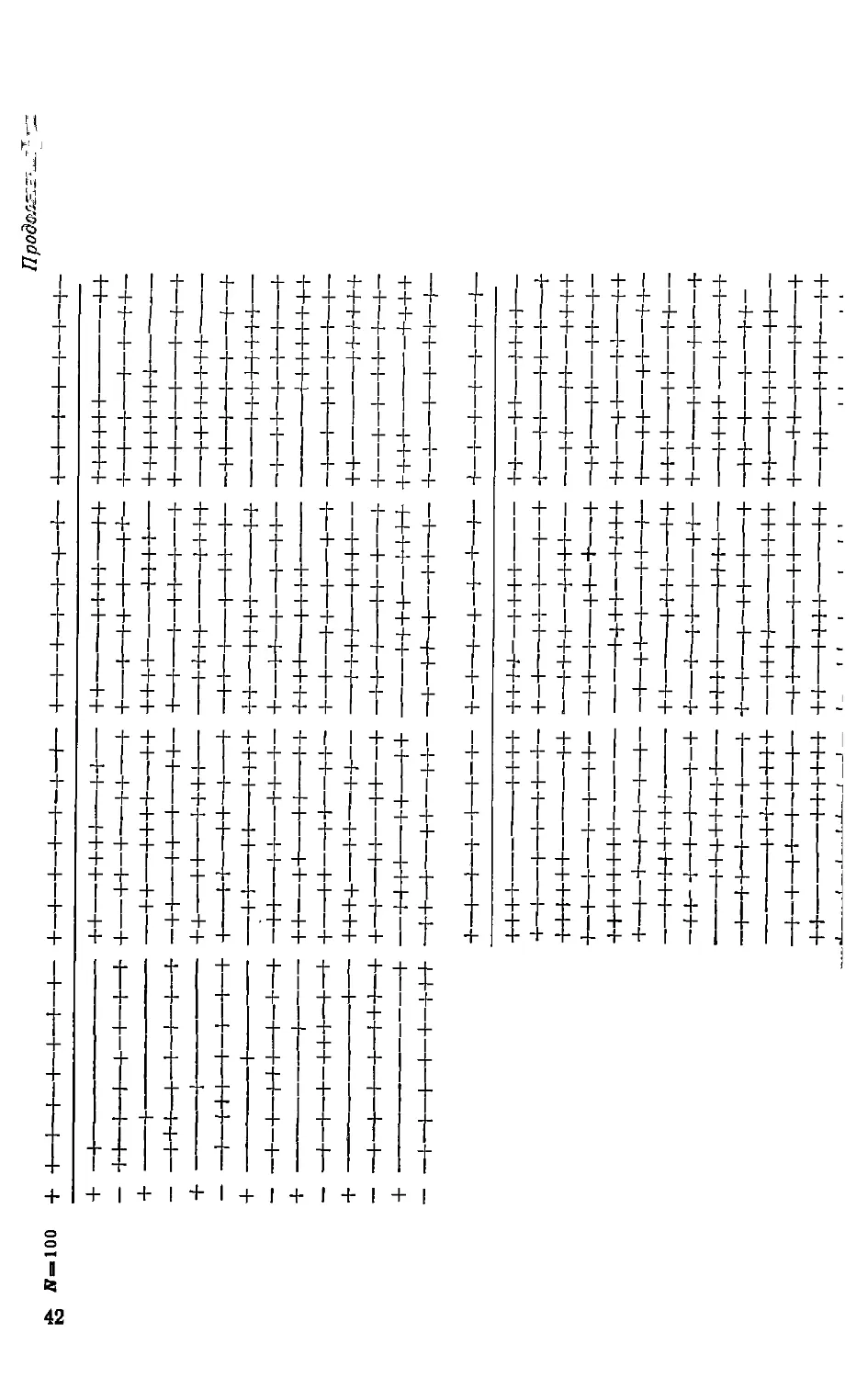

Таблица 13

Планы Плэкета—Бермана разрешения III

N =

:12

:20

24

:28

+++ ++- Н 1- + +

38 -н—h+ H f-

40 Удвоенный план для ЛГ=2 0

44 ++—+ -+ h -H—++

+

+

+

+

+ -

_+_+ + Н h+-+- +-+ ++ Ь +

Ь+НЧ h+ I-++H Н- +-Н-

+++++-{ +Н Ь++4 Ь+Н Н-

-Ч-+++++

-Н-+ ++—++—++ —++—++++ ++++

№=55 Удвоенный план для N=28

+++-+ ++Н

+++++

«=68 +Н ь —1--

+-

N=72 +++++ ++-++ +-

+ ++ +~

N=76 + -\— Н— Н— +-

++Н—1- —f+++ ++¦

++ Ь +-Н—h +-

++-++ + + +-

-f— ++Н—I-

+

jV=80

— ++ ++ ++ — ++ ++ ++ ++

-+ + + -+ +- -) + Н + -+ -+ -+ +- +- +-

+- +- +- +-+—+-+- +- +- +- +- +- +- +- +-

++++++ ++ — ++ ++ ++ —

+ 1— + +-+-+-+ Ч Ь +- + h -+ 4 +

+ Ь+ ++-+ +-++ +++Н Н- -Н F—f— H—

«=84 ++-++ +-+ +++ -+Н

+++++

++-

+-+4—

ДГ=88 Удвоенный план для W = 44

N=92 Этот план пока не удалось получить

N=96 Удвоенный план для W=48

++++++ -н-

-н-+н—++—

-++—++—++—+ —t—++—+—1-+-+ +-+-+-+-+

++ h+—++ ++ ++++—+++H +++++

++++—-H ++ ++++—

-+—b-+

-н ++—++—

+ +-++Н—1—+—I

H—+—+—H

I + +—1—\—\—H-+-+

-++++Н ++-И

-++++++ 1-+++ ++++ ++—++++—++—

+—+-++—+ ч——i—I

+ ++ (-+++—++

Ь- +

-+-+-+—)—1—I—1 J—I—I—I—I—I—I— —f—I—|—|—|—I—|— -+--1—+-+—I—|—+ + 001=// 3

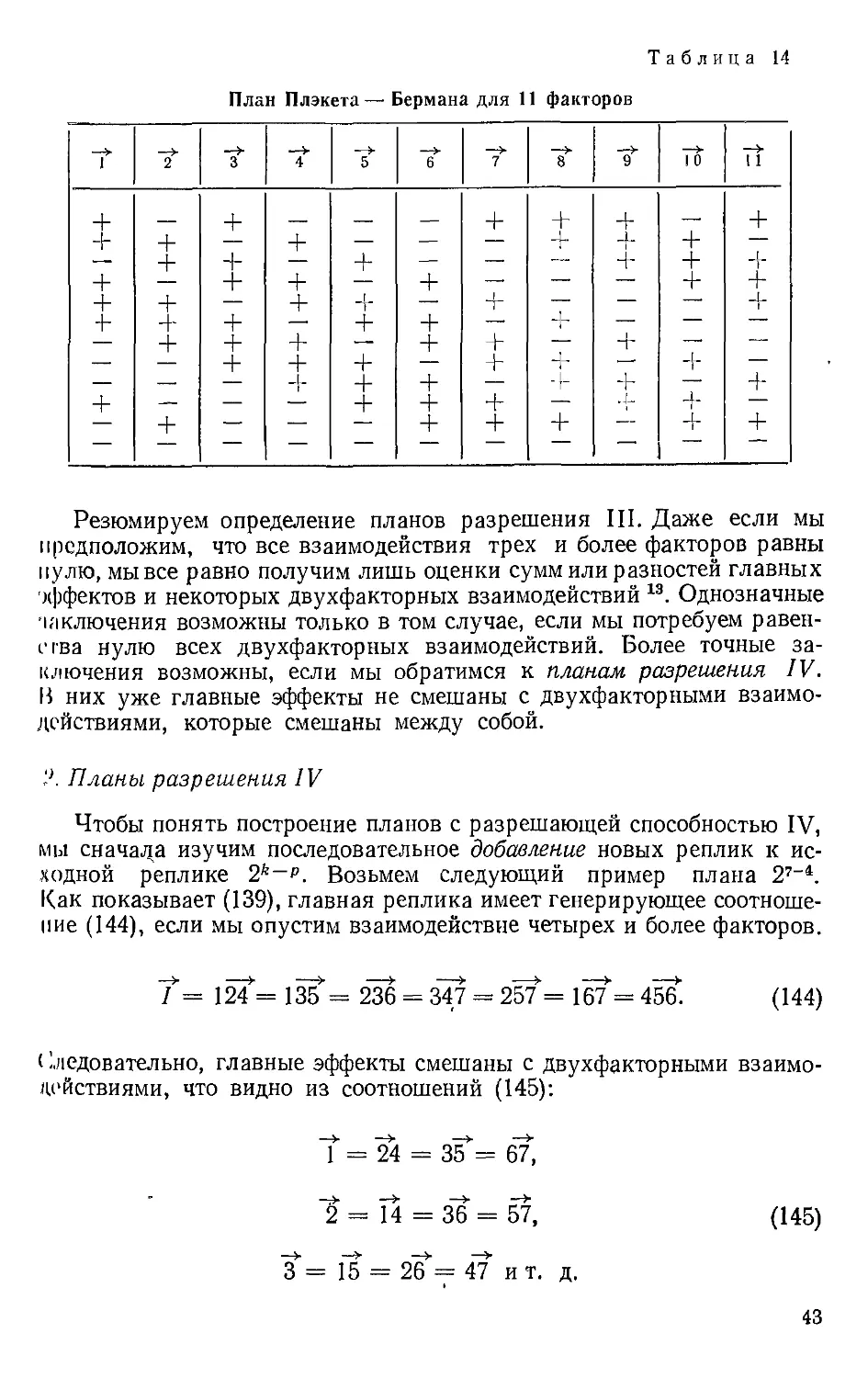

Таблица 14

План Плэкета — Бермана для 11 факторов

т

++1+++111+1

т

1++1+++111+

t

111+++I++I+

t

1+1++1+++]1

5

1 +++1++1 +11

t

+++1++1+111

t

+111+1++1++

т

+1++1+111++

л

t

V

-

То

++1+111+++1

7Т

+1+111+++1+

Резюмируем определение планов разрешения III. Даже если мы

предположим, что все взаимодействия трех и более факторов равны

нулю, мы все равно получим лишь оценки сумм или разностей главных

эффектов и некоторых двухфакторных взаимодействий 13. Однозначные

'включения возможны только в том случае, если мы потребуем равен-

и-ва нулю всех двухфакторных взаимодействий. Более точные за-

заключения возможны, если мы обратимся к планам разрешения IV.

В них уже главные эффекты не смешаны с двухфакторными взаимо-

взаимодействиями, которые смешаны между собой.

''. Планы разрешения IV

Чтобы понять построение планов с разрешающей способностью IV,

мы сначала изучим последовательное добавление новых реплик к ис-