/

Автор: Шведов А.С.

Теги: денежное обращение банковское дело биржи экономика отдельных стран экономика мирового океана экономика

ISBN: 5-7598-0066-3

Год: 1999

Текст

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ВЫСШАЯ ШКОЛА ЭКОНОМИКИ

А.С.Шведов

ТЕОРИЯ

ЭФФЕКТИВНЫХ

ПОРТФЕЛЕЙ

ЦЕННЫХ БУМАГ

Пособие для студентов,

изучающих портфельную теорию

и теорию финансовых деривативов

ft

Москва 1999

УДК 336.76

ББК 65.9(2)26

Ш 34

Рекомендовано редакционно-издательским советом

Государственного университета - Высшей школы экономики

Рецензенты: кандидат физ.-мат. наук, доцент В.Б.Демидович,

доктор физ.-мат. наук, профессор В.И.Ротарь

ISBN 5-7598-0066-3

© ГУ ВШЭ, 1999

© А.С.Шведов. 1999

Содержание

Введение............................................. 4

§1 . Основные понятия и моделирование риска ......... 9

§2 . Игра на повышение и игра на понижение. Позиции

“быка” и “медведя”............................. 19

§3 . Эффективный фронт и эффективные портфели.. 25

§4 . Оптимальный портфель при возможности заимство-

вания и одалживания............................ 44

§5 . Упрощенные методы нахождения эффективных порт-

фелей. Использование индексов.................. 53

§6 . Анализ полезности.............................. 65

§7 . Другие вопросы, связанные с уменьшением риска . 82

§8 . Модель оценки фондовых активов................. 96

§9 . Исследование структуры эффективного фронта .... 108

§10 . Вычислительные процедуры для нахождения эффек-

тивных портфелей.............................. 116

Библиографический список .......................... 139

Предметный указатель .............................. 142

Введение

Теория эффективных портфелей направлена на решение

практической задачи о рассредоточении капитала по раз-

личным видам ценных бумаг в условиях неопределенности.

Основные положения этой теории были разработаны аме-

риканским математиком Г.Марковицем при подготовке его

докторской диссертации в 1950 - 1951 годах. На основе дис-

сертации им была написана книга [10]1, до сих пор остаю-

щаяся важным учебником по портфельной теории. Сущест-

венный вклад в данную теорию был сделан другим аме-

риканским математиком -- Дж.Тобином, который устано-

вил существование оптимального портфеля среди множест-

ва эффективных портфелей. Работы Г.Марковица привлек-

ли внимание многих математиков и специалистов по ценным

бумагам и вызвали большое число обсуждений и публика-

ций. Блестящее изложение построенной теории дано в моно-

графии [14] У .Шарпом, который также внес в создание этого

направления значительный вклад. Позднее все три упомяну-

тых математика стали лауреатами Нобелевских премий по

экономике. Дж.Тобин получил Нобелевскую премию в 1981

году, а Г.Марковиц и У.Шарп - в 1990 году.

Современная математика - это тысячи различных тео-

рий, очень непохожих друг на друга и имеющих непохожие

судьбы. Одни из математических теорий относительно про-

зрачны, другие невообразимо сложны, одни стремительно

развиваются, другие по разным причинам не развиваются

*См. библиографический список.

Введение

5

совсем или развиваются очень слабо, одни известны всем,

кто занимается математикой, другие почти забыты. Каж-

дая из этих теорий неповторима по своей красоте, в каж-

дую вложены чьи-то души, таланты, лучшие годы жизни.

Однако далеко не все теории имеют практические приложе-

ния. И даже среди тех математических теорий, про которые

можно сказать, что они используются в практике, лишь не-

многие стали действительно уникальными инструментами

и приносят большие реальные результаты, в том числе и

для людей, от математики совершенно далеких. Место дру-

гих математических теорий в прикладных областях менее

важно, третьих - еще более скромно, о возможности приме-

нения четвертых говорят лишь небольшие группы матема-

тиков. Конечно, у разных людей могут быть разные точки

зрения на то, какое место занимает та или иная математи-

ческая теория на этой шкале, и место это может меняться

со временем как в одну, так и в другую сторону.

Ни в коем случае нельзя считать, что те из математичес-

ких теорий, которые не используются в практике, бесполез-

ны. Они необходимы с точки зрения внутренней логики нау-

ки. Никто не знает, на какой ветке вырастет золотое яблоко,

а различные теории не только сильно между собой связаны,

но часто и само деление математического направления на

отдельные теории очень условно.

Практическое значение теории эффективных портфелей,

которая является математической теорией, для рассредото-

чения вкладов, увеличения прибыли и снижения риска очень

велико. В [11] использование этой теории названо революци-

ей для фондового рынка.

И после 1970 года, когда вышла книга Шарпа [14], многие

авторы обращались к изложению различных сторон теории

6

эффективных портфелей2. В последние годы было издано не-

сколько книг на русском языке, в которых освещен ряд по-

ложений теории эффективных портфелей3. Однако ни одна

из этих книг не содержит достаточно подробное изложение

данной теории. Настоящее издание в какой-то степени вос-

полняет этот пробел.

Никакая теория не может охватить все особенности

практической ситуации. Так и рекомендации по рассредото-

чению капитала, получаемые из теории эффективных пор-

тфелей, являются рекомендациями, а не директивами. Соот-

ношение математических методов, которым посвящена эта

книга, и других методов анализа в работе реального финан-

сового института может быть достаточно сложным4. Отме-

тим, что теория эффективных портфелей - это далеко не

единственная математическая теория, которая использует-

ся в настоящее время для выработки решений на фондовых

рынках. Существуют другие математические теории, роль

которых при управлении капиталом не меньше, чем роль

теории эффективных портфелей. Но в этой книге мы их не

рассматриваем.

В книге содержится изложение ставших уже классичес-

кими идей и результатов теории эффективных портфелей. В

§1 обсуждается возможность математического моделирова-

ния риска, дается определение доходности, перечисляются

используемые в дальнейшем понятия из теории вероятнос-

тей. В §2 описаны две основные операции на рассматрива-

емом идеальном рынке: покупка и выпуск ценных бумаг. В

23десь можно назвать книги [1], [2], [3], [8], [9], [12] и многие другие.

Наиболее важные оригинальные статьи собраны в [13].

3Например, [16], [18], [22], [24], [28], [30], [34], [37].

4См., наир.: Поиск. 1997. 8 - 14 марта; [37], с. 199 - 201.

Введение

7

§3 изучаются портфели ценных бумаг. Доходность портфеля

рассматривается как случайная величина, и портфели оце-

ниваются по математическому ожиданию Е и стандартному

отклонению <т этой случайной величины. Портфель называ-

ется эффективным, если из тех же ценных бумаг и при тех

же ограничениях на их пропорции нельзя составить другой

портфель, который имел бы такое же математическое ожи-

дание доходности Е и меньшее стандартное отклонение а. В

§4 рассмотрен частный, но важный случай, когда среди цен-

ных бумаг, из которых создается портфель, присутствует

безрисковая ценная бумага. Тогда среди эффективных порт-

фелей может быть выделен оптимальный портфель.

Относительно случайных величин, которые представ-

ляют собой доходности ценных бумаг, при практическом

построении эффективных портфелей должны быть сдела-

ны некоторые дополнительные предположения. Один из су-

ществующих подходов, связанный с использованием индек-

сов рынка, описан в §5. В §6 применительно к портфельной

теории рассматривается метод принятия решений, основан-

ный на максимизации ожидаемой полезности. В §7 обсуж-

дается влияние риска на темп роста капитала, даются при-

меры уменьшения риска путем включения в портфель спе-

кулятивной ценной бумаги и путем выпуска ценных бумаг.

Здесь же обсуждается еще один способ уменьшения риска

портфеля, связанный с использованием деривативов5. В §8

рассматривается применение теории эффективных портфе-

лей для оценки фондовых активов.

В §9 и 10 используется несколько более сложный мате-

матический аппарат, чем в остальной части книги. Естес-

5Иногда деривативы называют также производными финансовыми

инструментами.

твенно, первые 8 параграфов могут быть прочитаны без

привлечения этого материала. В §9 при некоторых допол-

нительных предположениях доказано, что множество точек

на плоскости (а, Е), отвечающих эффективным портфелям,

состоит из нескольких кусков кривых второго порядка (или

из куска одной кривой). В §10 описан метод построения мно-

жества эффективных портфелей. В основе этого метода ле-

жит решение задач математического программирования. За

исключением самых простых случаев, данный метод может

быть реализован только при помощи компьютеров 6.

Далеко не все вопросы, относящиеся к теории эффектив-

ных портфелей, затронуты в этой книге. Например, нами со-

всем не обсуждается возможность учета асимметрии в рас-

пределении доходностей при выборе портфеля. Нашей целью

было дать изложение основ теории эффективных портфелей,

а не обрисовать современное состояние данной теории.

Автор благодарен своим коллегам из Государственно-

го университета - Высшей школы экономики Э.Б.Ершову,

Г.Г.Канторовичу, Е.В.Коссовой, Т.А.Ратниковой, А.Г.Шо-

ломицкому, которые читали рукопись книги и сделали мно-

го полезных замечаний. Разумеется, ответственность за все

остающиеся неточности лежит на авторе.

Для чтения этой книги требуется определенная подготов-

ка по теории вероятностей и математической статистике, по

аналитической геометрии и по математическому анализу, а

для чтения §9 и 10 - еще и по линейной алгебре7.

6Существует большое число компьютерных программ, которые

включают алгоритмы построения эффективных портфелей. Некоторые

из этих программ описаны, например, в [18].

7Все необходимые сведения по этим предметам содержатся, напри-

мер, в [38], [31], [20] и [26].

§ 1. Основные понятия и

моделирование риска

При управлении капиталом средства могут вкладываться

в акции, в недвижимость, направляться на покупку ино-

странной валюты или другого имущества. Дадим опреде-

ление доходности, которая является важным показателем

эффективности капиталовложений. Рассмотрим период вре-

мени (t, t + Af), Ai > 0. Пусть St - стоимость некоторого

имущества, например акции, в момент времени Л St+At -

стоимость того же имущества в момент времени (t+Af); D -

доход, полученный от владения имуществом в этот период

времени. Тогда

доходность =

•S't+At — St + D

Мы считаем, что St > 0, St+^t > 0. Хотя мы и назвали

D доходом, для нас несущественно, положительно D, отри-

цательно или равно 0. Если имуществом являются акции, то

D - это дивиденды, выплаченные в рассматриваемый пери-

од времени, и в этом случае D > 0. Из определения видно,

что доходность может быть как положительным, так и от-

рицательным числом, или равняться О8.

С точки зрения математической теории, которая излага-

ется в этой книге, виды имущества, между которыми рас-

8Более академическим термином является не “доходность”, а, на-

пример, “норма дохода”, “ставка дохода” или “ставка прибыли”. Од-

нако практики чаще называют данную величину доходностью.

10

Теория эффективных портфелей ценных бумаг

средоточен капитал, несущественны. Важны только доход-

ности для различных видов имущества, а также то, как эти

доходности могут изменяться и как они связаны между со-

бой. Поэтому в дальнейшем мы будем говорить о рассредо-

точении капитала по различным видам ценных бумаг. Это

делается с единственной целью упростить изложение. Ника-

кие отличительные особенности ценных бумаг по сравнению

с другими видами имущества нами не используются.

Мы будем рассматривать идеальный рынок, где выпол-

няются следующие условия. Предполагается, что все цен-

ные бумаги абсолютно ликвидны и бесконечно делимы. Это

означает, что в любой момент времени можно купить или

продать любое количество каких угодно ценных бумаг и да-

же сколь угодно малую долю любой ценной бумаги. Цена

покупки совпадает с ценой продажи. Расходы на покрытие

трансакционных издержек и уплату налогов в расчет не при-

нимаются.

Кому-то сделанные предположения могут показаться

слишком далекими от реальной жизни. Однако именно тео-

рия, построенная при указанных предположениях, является

базовой. Изменение в той или иной форме этих предположе-

ний приводит к усложнению теории и к приближению ее к

реальной жизни.

Допустим, что цель управления заключается в том, что-

бы к моменту времени (t + Ai) путем вложения средств в

ценные бумаги максимально увеличить капитал, имеющий-

ся в момент времени tQ. Если бы доходности для всех цен-

ных бумаг были предсказуемы абсолютно точно, то вопрос о *

9 Это простейшая постановка задачи. Определение цели может быть

и более сложным, например, если Д/ велико. Мы коснемся этого во-

проса в §7.

§1. Основные понятия

11

рассредоточении капитала не возникал бы. Нужно было бы

просто вложить все средства, как собственные, так и, если

это возможно, заемные, в ценные бумаги с максимальной

доходностью.

Однако точная предсказуемость доходностей не входит

в число исходных предположений. Поэтому вопрос о спо-

собах рассредоточения капитала возникает и должен быть

изучен. При этом должна быть рассмотрена связь между

ожидаемыми прибылями и размерами риска при различных

возможных стратегиях.

Прежде чем переходить к моделированию риска матема-

тическими средствами, необходимо понять, что такое риск.

В словаре русского языка С.И.Ожегова риск определяет-

ся как “возможная опасность”. Правомерно ли измерять

эту опасность одним числом, например в каких-то денеж-

ных единицах? В рамках рассматриваемой теории мы даем

утвердительный ответ на этот вопрос. Измеряя опасность

одним числом или набором чисел, мы в определенной сте-

пени упрощаем ситуацию и делаем ее более доступной для

анализа математическими средствами.

Но даже при таком соглашении существуют очень раз-

ные подходы к изучению риска10. Невозможно, да и, навер-

но, не нужно примирить все точки зрения и дать какой-то

унифицированный метод описания риска. Мы сосредоточим

внимание на том подходе к моделированию риска, который

был предложен Г.Марковицем и который будет использо-

ваться нами в дальнейшем.

10Например, подходы, принятые в [4], или в [7], или в [19], или в [29],

это перечисление можно было бы и продолжить, совсем не похожи друг

на друга.

12

Теория эффективных портфелей ценных бумаг

Различные исходы, которые могут возникнуть после

принятия решения, можно сравнивать между собой по раз-

мерам приобретений или потерь. Но эти размеры приоб-

ретений или потерь должны быть увязаны с вероятностя-

ми соответствующих исходов. Для того чтобы сделать это,

необходимо использовать математический аппарат теории

вероятностей. Описанию математического аппарата теории

вероятностей посвящено большое количество учебников, и

приводимое в этом параграфе краткое пояснение некоторых

терминов ни в коем случае не претендует на то, чтобы эти

учебники заменить.

Пусть на рынке существует п видов ценных бумаг. До-

ходность каждой ценной бумаги будем считать случайной

величиной; для у-й ценной бумаги обозначим эту случай-

ную величину Rj. (Обозначение R происходит от англий-

ского слова return - доход, прибыль).

Вопрос о том, что такое случайная величина, подробно

рассмотрен в [38]. Здесь мы напомним только, что так на-

зывается числовая функция, определенная на множестве до-

статочно общего вида и обладающая рядом свойств. Каждой

случайной величине Rj ставятся в соответствие два числа.

Одно из этих чисел называется математическим ожиданием

случайной величины Rj и обозначается E(Rj). Математи-

ческое ожидание может пониматься как в некотором смыс-

ле среднее значение данной числовой функции. Другое чис-

ло показывает, насколько сильно значения числовой функ-

ции в разных точках отличаются от ее среднего значения.

Это число называется дисперсией случайной величины Rj и

обозначается D(Rj)11. Точные определения математическо-

11 Существуют случайные величины, у которых не определена дис-

персия, а возможно, и математическое ожидание. Нами такие случай-

§1. Основные понятия

13

го ожидания и дисперсии случайной величины могут быть

найдены в курсах теории вероятностей, и мы приводить эти

определения не будем. Дисперсия любой случайной величи-

ны неотрицательна. Чем больше дисперсия, тем больше раз-

брос значений случайной величины. В частности, нулевая

дисперсия означает, что случайная величина как числовая

функция принимает только одно значение (которое в этом

случае, конечно, является ее средним значением)12. Часто

вместо дисперсии удобно использовать другую меру разбро-

са случайной величины, называемую стандартным отклоне-

нием. Стандартное отклонение случайной величины опреде-

ляется, как квадратный корень из ее дисперсии. Мы будем

использовать для математического ожидания и стандартно-

го отклонения доходности (Ду) обозначения

Ej = Д(Д>), се,- =

Каждой паре случайных величин Ri и Rj ставится в

соответствие число, называемое ковариацией этих случай-

ных величин. Строгого определения ковариации, так же как

строгого определения математического ожидания и диспер-

сии, мы давать не будем. Скажем только, что ковариация

двух случайных величин показывает степень их зависимос-

ти. Если случайные величины независимы, то их ковариа-

ция равна нулю. Положительная ковариация случайных ве-

личин означает, что отклонение одной из этих случайных

ные величины для моделирования доходностей ценных бумаг исполь-

зоваться не будут.

1аНа самом деле это не совсем так. Ради строгого построения ма-

тематической теории следует принять, что случайная величина с ну-

левой дисперсией может принимать и другие значения, кроме своего

среднего значения, но вероятность этого равна нулю. Однако рассмот-

рение таких тонкостей выходит за рамки этой книги.

14

Теория эффективных портфелей ценных бумаг

величин в большую сторону от своего среднего значения вы-

зывает отклонение другой случайной величины от ее сред-

него значения также скорее в большую сторону, чем в мень-

шую. Отрицательная ковариация случайных величин озна-

чает, что отклонение одной из этих случайных величин в

большую сторону от своего среднего значения вызывает от-

клонение другой случайной величины от ее среднего значе-

ния скорее в меньшую сторону, чем в большую. Для кова-

риации случайных величин выполняются соотношения

| Cov(Ri, Rj) |< ffi • €Tj-, Cov(Rj. Rj) = a2.

Если crj > 0 и cTj > 0, то величина

Cov(Ri, Rj)

называется корреляцией случайных величин Rj и Rj. Мы

будем пользоваться обозначением

Cij = Cov(Ri, Rj).

Будем считать, что капитал в момент времени t равен

1, и обозначим через Xj средства, направленные на покупку

j-й ценной бумаги. Должно выполняться соотношение

Возможно, Xj < 0 при некоторых j. Это означает, что со-

ответствующие ценные бумаги не куплены, а проданы без

покрытия на срок или, что то же самое, выпущены, и полу-

ченные при этом средства вложены в другие ценные бумаги.

§1. Основные понятия

15

Подробнее о том, что такое продажа без покрытия на срок,

будет сказано в §2. Определение набора чисел Xi, Хг,... ,хп

-.это и есть решение задачи о рассредоточении капитала.

Доходность портфеля ценных бумаг, определяемого на-

бором чисел Xi, Х2,..., хп, обозначим через R, случайная ве-

личина R имеет вид

R = 5? xj &з-

j=i

Тогда математическое ожидание и дисперсия случайной ве-

личины R определяются по следующим формулам:

E(R) = £ xi E(Ri), D{R) = Е Cov№, RA-

3=1 г=13=1

Для математического ожидания и стандартного откло-

нения доходности R будем использовать обозначения

Е = E(R), а =

Число Е будем называть ожидаемой доходностью портфе-

ля. Риском для портфеля называется стандартное отклоне-

ние а. Называя стандартное отклонение а риском, мы под-

разумеваем, что оно является математической моделью для

риска. Иногда нам будет удобнее считать математической

моделью риска не стандартное отклонение <т, а дисперсию

• Мы будем пользоваться обеими этими возможностями

без специальных оговорок.

Правильность (или хотя бы допустимость) выбора та-

кой математической модели, как модели для риска, неоче-

видна. Конечно, большое стандартное отклонение <т, т. е.

большой разброс, большая неопределенность в доходностях,

16

Теория эффективных портфелей ценных бумаг

- это большая опасность проигрыша. Но это и большая воз-

можность выигрыша. Почему же мы говорим, что <т - это

математическая модель, именно для возможной опасности?

К этому вопросу мы будем возвращаться на протяже-

нии всей книги, постепенно добавляя аргументы в поль-

зу утверждения, что стандартное отклонение <т правильнее

считать математической моделью возможной опасности, а

не математической моделью возможных достижений.

Чтобы определить ожидаемую доходность портфеля Е и

риск <т, надо знать ожидаемые доходности всех ценных бу-

маг E(Rj) п ковариации доходностей Cov(Ri, Rj). Как луч-

ше на практике найти ожидаемые доходности и ковариа-

ции доходностей различных ценных бумаг - это достаточно

сложный вопрос. Один из простейших способов состоит в

следующем. Пусть для любой ценной бумаги известны до-

ходности за L прошедших периодов времени, каждый про-

тяженностью St:

R^\R{p,...,R{^.

1 L

Тогда можно принять за E(Rj) величину ~ 57 > а за

1 L

Cov{Ri, Rj) - величину -—- } - E(Ri))(R^} - E(Rj)).

L 1 i=i

Возможны и другие способы расчета ожидаемых доходнос-

тей и ковариаций доходностей ценных бумаг, при которых

ожидаемая доходность Е и риск <т будут, естественно, дру-

гими.

Преимуществом описанного подхода, при котором риск

моделируется одним числом <т, являются простота и нагляд-

ность. И как мы уже говорили, этот подход, впервые исполь-

зованный Г.Марковицем, оказался весьма продуктивным.

§1. Основные понятия

17

Но нельзя забывать о том, что при сведении всей неопреде-

ленности к одному числу значительный пласт информации

оказывается потерянным. Потери первого вида вызваны са-

мим решением о применении математических средств, ко-

торые, конечно, не могут передать все многообразие окру-

жающей жизни. (Любые попытки сделать это приводят к

чему-то невообразимо громоздкому и абсолютно ненужно-

му.) Потери второго вида связаны с тем, что в рамках са-

мой математики существуют значительно более совершен-

ные (но и более сложные) конструкции для моделирования

риска. Однако возможность их применения ограничена уже

тем, что для их понимания и использования требуется зна-

чительно более длительная и глубокая математическая под-

готовка, чем для понимания риска, как стандартного откло-

нения случайной величины, обозначающей доходность.

Чтобы закончить обсуждение этого вопроса, приведем

следующую цитату. “Ни от одной меры риска нельзя ожи-

дать, что она будет показывать точные результаты в любых

обстоятельствах. Стандартное отклонение доказало свою

эффективность в большинстве ситуаций, с которыми стал-

киваются практики.”13

Следующий пример, принадлежащий Дж.Тобину14, по-

казывает, что математическое ожидание и стандартное от-

клонение доходности несут в себе далеко не всю информа-

цию о портфеле. В таблице 1.1 для нескольких портфелей

показаны возможные доходности и вероятности получения

таких доходностей.

13См.: [37], с. 181, раздел “Альтернативные меры риска”.

14См.: Tobin J. The theory of portfolio selection //The theory of interest

rates Eds. F.H.Hahn, F.P.R.Brechling. L.: Macmillan and Co., Ltd., 1965.

Chap. 1.

18

Теория эффективных портфелей ценных бумаг

Таблица 1.1

Портфель Доходности Вероятности Е сг

А 0.15 0.12 0-09 0.333 0.333 0.333 0.12 0.025

В 0.24 0.12 0.00 0.333 0.333 0.333 0.12 0.098

С 0.34 0.12 -0.10 0.1 0.8 0.1 0.12 0.098

D 0.14 0.06 -0.02 0.333 0.333 0.333 0.06 0.065

Е 0.1429 -1.0 0.98 0.02 0.12 0.160

F 1.2421 0.0971 0.02 0.98 0.12 0.160

Мы видим из таблицы 1.1, что при одной и той же ожи-

даемой доходности Е = 0.12 портфель А с а = 0.025 яв-

ляется менее рискованным, чем портфель В с <т = 0.098. У

портфелей В ти С оказались одинаковыми обе характеристи-

ки Е и а, хотя возможные доходности и вероятности таких

доходностей у этих портфелей разные. Легко понять, что

портфель D однозначно хуже и портфеля А и портфеля В.

При этом по паре чисел Е и <т можно сказать, что портфель

D хуже портфеля А. Но, зная только Ела, сказать, что

портфель D хуже портфеля В, нельзя. У портфелей ЕлР

одинаковы обе характеристики Виа, хотя для портфеля Е

возможна потеря всего капитала с вероятностью 0.02, а для

портфеля F возможно увеличение капитала больше, чем в

два раза, с той же вероятностью.

§ 2. Игра на повышение и игра на

понижение. Позиции “быка” и

“медведя”

Предположим, что в момент времени t один из участников

рынка ценных бумаг, которого мы будем называть вкладчи-

ком, совершает сделку с каким-то другим участником этого

рынка. Эта сделка может быть одного из следующих двух

видов: покупка ценной бумаги или продажа ценной бумаги

без покрытия на срок. В чем содержание и смысл этих сде-

лок, мы объясним чуть позже, когда будем рассматривать

длинные и короткие позиции. Сделка должна быть завер-

шена в момент времени (t + At). Допустим пока, что доход

D, получаемый от владения ценной бумагой в период време-

ни (t, t + At), равен 0. Для акций это означает, что в этот

период времени не выплачиваются дивиденды.

Длинная позиция - это позиция при игре на повышение

стоимости ценной бумаги. Вкладчик, занявший длинную по-

зицию, покупает ценную бумагу в момент времени t, когда

ее стоимость равна St, и продает данную ценную бумагу в

момент времени (t + At), когда ее стоимость равна

При игре на повышение вкладчик предполагает, что сто-

имость ценной бумаги увеличится. На рис. 2.1 на горизон-

тальной оси отложена стоимость ценной бумаги St+ы, а на

вертикальной оси - средства (St+at —St), получаемые вклад-

чиком в результате сделки. Если St+&t > St, то игра на

повышение была успешной. (Мы пренебрегаем инфляцией,

20

Теория эффективных портфелей ценных бумаг

например, считая At малым, пренебрегаем трансакционны-

ми издержками и т.п.) Вкладчик, играющий на повышение,

называется “быком”.

Рис. 2.1. Средства, получаемые вкладчиком при игре на

повышение, в зависимости от стоимости ценной бумаги в мо-

мент закрытия позиции

Короткая позиция - это позиция при игре на понижение

стоимости ценной бумаги. При игре на понижение вкладчик

предполагает, что стоимость ценной бумаги уменьшится. В

момент времени t вкладчик получает от партнера по сдел-

ке средства, равные стоимости ценной бумаги St. В момент

времени (t + At) вкладчик должен купить эту ценную бума-

гу, стоимость которой в это время равна St+&t, и передать

ее партнеру по сделке или просто передать ему соответству-

§2. Позиции “быка” и “медведя”

21

ющую сумму, что при принятых нами условиях идеального

рынка одно и то же. На рис. 2.2 на горизонтальной оси от-

ложена стоимость ценной бумаги St+At, а на вертикальной

оси - средства (St — получаемые вкладчиком в ре-

зультате сделки. Если St+^t < St, то игра на понижение

была успешной. Вкладчик, играющий на понижение, назы-

вается “медведем”15. Про вкладчика, занявшего короткую

позицию, говорят, что он продал ценную бумагу без покры-

тия на срок или что он выпустил ценную бумагу.

Рис. 2.2. Средства, получаемые вкладчиком при игре на

понижение, в зависимости от стоимости ценной бумаги в мо-

мент закрытия позиции

15Мы следуем традиции, принятой в американской экономической

литературе, и используем слово “вкладчик” (investor) даже в тех слу-

чаях, когда, казалось бы, уместнее было слово “игрок” (gambler).

22

Теория эффективных портфелей ценных бумаг

В описанных сделках момент времени t называется мо-

ментом открытия позиции, а момент времени (t + Ai) - мо-

ментом закрытия позиции.

Конечно, изложенная схема является упрощенной и со-

ответствует принятым нами условиям идеального рынка.

Предположим также, что вкладчик может полностью распо-

ряжаться средствами, полученными им от продажи ценных

бумаг без покрытия на срок. В действительности, процеду-

ра продажи ценных бумаг без покрытия на срок может быть

более сложной16.

Сделанное в начале параграфа допущение D — 0 не

является принципиальным и может быть отброшено, если

принять, что вкладчик, продавший ценную бумагу без по-

крытия на срок, обязан выплачивать покупателю доход, по-

лучаемый от владения ценной бумагой в период времени

(£,£ + Д£). Для простоты изложения мы предположили, что

момент закрытия позиции (t + Д£) заранее определен. Но это

требование может быть ослаблено.

Сказанное может быть выражено в виде таблицы 2.1.

Таблица 2.1

Открытие позиции Закрытие позиции

Длинная позиция Покупка ценной бумаги Продажа ценной бумаги

Короткая позиция Продажа ценной бумаги без покрытия на срок Завершающая покупка ценной бумаги

При наличии коротких позиций доходность портфеля мо-

жет принимать сколь угодно большие значения. Предполо-

жим, что доходности двух ценных бумаг предсказуемы точ-

16См.,напр.: [2], с. 72 - 73.

§2. Позиции “быка” и “медведя” 23

но и равны соответственно 0.1 и 0.25. Пусть при собствен-

ном капитале, равном 1, вкладчик выпустил первую ценную

бумагу на сумму X (X > 0) и купил вторую ценную бумагу

на сумму (X + 1). Тогда доходность портфеля будет равна

R = -X • 0.1 + (X + 1) • 0.25 = X • 0.15 + 0.25,

т. е. может быть сколь угодно большой, если X - большое

положительное число. Ясно, что при наличии неопределен-

ности подобная стратегия является весьма рискованной.

Если на рынке имеется п видов ценных бумаг, то вы-

бор портфеля ценных бумаг - это определение набора чисел

Xi, х2,.. -, жп, удовлетворяющих условию

f> = i-

з=1

Если Xj > 0, то Xj - это средства, направленные вклад-

чиком на покупку у-й ценной бумаги. Если Xj < 0, то (—ж3)

- это средства, полученные вкладчиком от выпуска у-й цен-

ной бумаги. Если Xj = 0, то у-я ценная бумага не включается

в портфель вкладчика.

Следующий пример, принадлежащий У.Шарпу [14], поз-

воляет лучше понять, что такое игра на понижение. Пусть у

мистера А есть фруктовое дерево, находящееся в его собст-

венности (или 1000 фруктовых деревьев). Мистер А заклю-

чил контракт с мистером Б о том, что каждый раз после

сбора урожая определенную часть выручки мистер А отдает

мистеру Б. Передаваемые суммы не являются заранее опре-

деленными, они зависят и от собранного урожая, и от спроса

на данные плоды. Мистер В заключил контракт с мистером

Г о том, что он будет выплачивать ему те же самые суммы и

24

Теория эффективных портфелей ценных бумаг

в те же самые сроки, что и мистер А мистеру Б. Первый кон-

тракт в [14] называется фондовым активом ~ это контракт

между вкладчиком (мистером Б) и “внешним миром” (мис-

тером А). Второй контракт в [14] называется финансовой

ценной бумагой - это контракт между двумя вкладчиками,

мистерами В л Г. Вкладчики В л Г заняли длинную пози-

цию в отношении данной ценной бумаги. Вкладчик В занял

короткую позицию в отношении данной ценной бумаги, т.

е. он считает, что дерево мистера А не даст хорошего уро-

жая или что плоды не будут пользоваться спросом. С точки

зрения рассматриваемой нами теории, позиции вкладчика Б

и вкладчика Г совершенно одинаковы, и не имеет никакого

значения, что первый из них заключил контракт с “внеш-

ним миром”, а второй - с некоторым другим вкладчиком.

Разумеется, следует считать, что мистер В безусловно вы-

полняет свои обязательства, а мистер А заранее объявляет

размер дивидендов.

В реальной жизни продажа ценных бумаг без покрытия

на срок не так бесспорна с этической точки зрения, как

покупка или обычная продажа ценных бумаг. Существует

точка зрения, что подобный капитал является фиктивно-

спекулятивным и играет отрицательную роль17. Но, по мне-

нию многих экономистов, право вкладчика играть на пони-

жение так же важно для свободного рынка, как право играть

на повышение.

17См., напр.: Российская газета. 1997. И июля. С. 8.

§ 3. Эффективный фронт и

эффективные портфели

Напомним, что на рынке существует п видов ценных бу-

маг, доходность j-й ценной бумаги является случайной ве-

личиной Rj. В этом параграфе мы будем считать, что все

ценные бумаги являются рисковыми, т. е. D(Rj) > 0 при

j — 1,2, Наличие безрисковых ценных бумаг, т. е.

ценных бумаг с точно предсказуемой доходностью, меняет

ситуацию. Портфели, куда включаются безрисковые ценные

бумаги, будут рассмотрены в §4.

Начнем со случая п = 2, т. е. когда портфель составляет-

ся из двух видов ценных бумаг. Для каждой из ценных бумаг

известны ожидаемые доходности и Е? и стандартные от-

клонения доходностей ai и сг2. Портфели с какими ожидае-

мыми доходностями Е и с какими стандартными отклонени-

ями доходностей а могут быть получены путем комбинации

этих двух ценных бумаг? Будем использовать следующие

обозначения:

Ж1 = р, ж2 = 1 — р.

Тогда для портфеля, определяемого парой чисел Ж1,ж2, до-

ходность

R — pRi + (1 — /1)Я2.

Отсюда ожидаемая доходность

Е = pEi + (1 — д)Е2,

Дисперсия

= м2#(Я1) + (1 - м)2£>(й2) + 2/1(1 - /i)Cov(7?1, Я2) =

26

Теория эффективных портфелей ценных бумаг

— //2СТ2 + (1 — Д)2(?2 + 2//(1 — /1)р12<Т1(Т2,

где pi2 - корреляция случайных величин Ri и 7?,2.

Напомним, что корреляция по абсолютной величине не

может превосходить 1, т. е. —1 < р12 < 1.

Полученные уравнения для Е и ст2 при изменении р от

—оо до +оо определяют некоторую кривую на плоскости

(а, Е). Будем считать, что Ei У Е2. поскольку при Ег — Е2

все точки интересующей нас кривой находятся на прямой

Е = Ei. Из уравнения для Е находим

Е — Е2

Ei~E2

Подставляя это выражение в уравнение для ст2, видим,

что изучаемая кривая является кривой второго порядка на

плоскости (ст, -Е), уравнение которой имеет вид

—(Ei — Е2)2 • ст2 +

+((<71 — ^г)2 + 2 (1 — Р12) Ст! ст2) • Е2 +

+2((Ei + Е2) рг2 Ст1 ст2 - Е2ст2 - Егст2) • Е +

+(Е2а2 + Е2а2 — 2Е1Е2р12 ctj ст2) = 0.

При классификации кривых второго порядка основную роль

играет знак определителя матрицы, составленной из коэф-

фициентов при членах второго порядка (см., например, [25],

с. 64 - 65). В данном случае эта матрица имеет вид

( -(Ei - Е2У 0 \

у О (<71 — СТ2)2 + 2 (1 — Р12) <71 СТ2 у

При Ст1 У ст2 или /912 < 1 определитель этой матрицы отри-

цателен, т. е. данная кривая является гиперболой или парой

пересекающихся прямых. Если cti = ст2 и р12 = 1, то, как

§3. Эффективный фронт

27

нетрудно увидеть, все точки интересующей нас кривой на-

ходятся на прямой а — (Т2-

Более детальный анализ показывает, что данная кривая

является гиперболой при —1 < р12 < 1 и явЛяется парой

прямых при /?12 = ±1. Подробно теория кривых второго по-

рядка на плоскости описана, например, в [31].

Рис. 3.1. Возможные сочетания рисков и ожидаемых до-

ходностей для портфелей, составленных из двух ценных бумаг

На рис. 3.1 показаны возможные виды зависимости ст

от Е для портфеля, составленного из двух ценных бумаг,

28

Теория эффективных портфелей ценных бумаг

когда корреляция р12 равна соответственно 1, 0.33, -0.33,

-1. Приведены только части кривых, отвечающие значени-

ям 0 < р < 1, <т > 0.

Рис. 3.2. Некоторые возможные сочетания рисков и ожи-

даемых доходностей для портфелей, составленных из трех цен-

ных бумаг

Добавим к двум рассматриваемым ценным бумагам еще

одну ценную бумагу 3 (см. рис. 3.2) и ограничимся пока рас-

смотрением портфелей с хг > 0, х2 > 0, хз > 0. На рис. 3.2

изображен случай, когда корреляции доходностей для лю-

бых двух ценных бумаг по абсолютной величине меньше 1,

и кривые, соединяющие соответствующие точки, являются

кусками гипербол. Рассмотрим портфель А, который состо-

ит из равных долей ценных бумаг 1 и 2. Мы можем считать,

§3. Эффективный фронт

29

что портфель А является новой ценной бумагой, доходность

которой имеет вид

Ra = 0.5 • Я1 + 0.5 • R2.

Рассмотрим портфель В, который состоит из равных долей

А и ценной бумаги 3. Доходность портфеля В имеет вид

Rg = 0.5 Ra “Ь 0.5 • R3 — 0.25 • Ri -Ь 0.25 • R2 + 0.5 • Rs-

В приведенном примере мы брали равные доли ценных

бумаг 1 и 2 для составления портфеля А и равные доли А и

ценной бумаги 3 для составления портфеля В. Но мы могли

брать и не равные, а какие-то другие доли. В этом случае

положение точки В на плоскости (ст, В) было бы другим.

Рассмотрим множество тех точек В на плоскости (ст, Е),

координаты которых являются стандартным отклонением

и математическим ожиданием доходности портфеля, опре-

деляемого каким-нибудь набором чисел «1, х2, «з, таким, что

Xi + х2 + Хз = 1, ®1 >0, «2 > О, Хз > 0.

Обозначим множество всех таких точек через Q. Опре-

делим подмножество Qo множества Q. Точка Во с координа-

тами (ст0, Во), принадлежащая множеству Q, входит в под-

множество Qo, если она обладает следующими двумя свой-

ствами.

1. Для любой другой точки В, принадлежащей множес-

тву Q и имеющей координаты (ст, Во), выполняется условие

Ст > Сто.

2. Для любой другой точки В, принадлежащей множес-

тву Q и имеющей координаты (сто, В), выполняется условие

В < Bq.

30

Теория эффективных портфеле!! ценных бумаг

Подмножество Qo называется эффективным фронтом.

Портфель, определяемый набором чисел хг, ж2, ®з, называет-

ся эффективным, если соответствующая ему точка В при-

надлежит эффективному фронту Qo. На рис. 3.3 сплошной

линией изображен эффективный фронт, а кружками показа-

ны точки, соответствующие нескольким другим портфелям.

Рис. 3.3. Точки, отвечающие портфелям с ожидаемой до-

ходностью Е и риском <г (показаны кружками), и эффективный

фронт (показан сплошной линией)

Эффективный фронт является вогнутой кривой.

Напомним, что действительная функция f(x), определен-

ная на некотором отрезке, называется вогнутой, если для

любых значений аргумента х и у и для любого а, 0 < а < 1,

§3. Эффективный фронт

31

выполняется условие

f(ax + (1 - а)у) > af (ж) + (1 - a)f (у).

Функция называется выпуклой, если для любых х и у и для

любого а, 0 < а < 1, выполняется условие

f(ax + (1 - а)у) < а/(ж) + (1 - а)/(у).

Если рассматриваемая функция является дважды непре-

рывно дифференцируемой, то условие вогнутости равно-

сильно тому, что при всех х выполняется условие f"(x) < 0.

Условие выпуклости в этом случае равносильно тому, что

при всех х выполняется условие f"(x) > 0.

Говоря, что эффективный фронт является вогнутой кри-

вой, мы имеем в виду, что он является графиком вогнутой

функции аргумента а.

Рис. 3.4. Недопустимая форма эффективного фронта

(сплошная линия)

32

Теория эффективных портфелей ценных бумаг

Действительно, допустим, что эффективный фронт име-

ет форму, показанную на рис.3.4, т. е. не является вогнутым.

Точками А, В и С показаны три эффективных портфеля. Из

портфелей А тя. В можно составить портфель D, который

имеет то же стандартное отклонение ст, что и портфель С,

но большую ожидаемую доходность Е, т. е. портфель С не

является эффективным.

Мы дети формальное определение эффективного фрон-

та. Но почему именно эффективные портфели должны быть

привлекательны для вкладчиков? То, что портфели с боль-

шей ожидаемой доходностью привлекательнее, чем портфе-

ли с меньшей ожидаемой доходностью, не вызывает сомне-

ний. Но почему при одной и той же ожидаемой доходности

портфели с меньшим стандартным отклонением доходнос-

ти привлекательнее, чем портфели с большим стандартным

отклонением? Здесь мы скажем только, что большинство

вкладчиков не любит неопределенность. Подробно данный

вопрос будет обсуждаться в §6 и 7.

Теперь вместо портфеля из трех видов ценных бумаг рас-

смотрим портфель из п видов ценных бумаг. Через Q обозна-

чим множество тех точек В, координаты которых (а, Е) яв-

ляются стандартным отклонением и математическим ожи-

данием доходности портфеля, определяемого каким-нибудь

набором чисел Xi, х2,..., хп, таким,что

Ж1 + ж2 + ... + ®п = 1, Ж1 > к, Х2 > 12,. • •, Хп > 1п. (3.1)

Здесь li, 12,..., 1п - некоторые действительные числа.

Если Ц < 0, то по г-й ценной бумаге вкладчиком мо-

жет быть занята как длинная, так и короткая позиция, а

(—li) - это отношение суммы, которую вкладчику допуска-

ется получить от выпуска г-й ценной бумаги, к его собствен-

§3. Эффективный фронт

33

ному капиталу. Если Ц - большое по абсолютной величине

отрицательное число, то фактически это означает, что от-

сутствуют ограничения на выпуск г-й ценной бумаги. Если

Ц = 0, то по г-й ценной бумаге вкладчиком может быть заня-

та только длинная позиция. Если Ц > 0, то вкладчик должен

направить соответствующую часть капитала на покупку г-й

ценной бумаги.

Эффективный фронт Qo для п видов ценных бумаг опре-

деляется точно так же, как и для трех видов ценных бумаг.

Пример. Рассмотрим набор из 6 ценных бумаг. Пусть

ожидаемые доходности Ej этих ценных бумаг равны

( 0.040700 0.046400 0.070500 0.099400 0.085700 0.125000 ).

Пусть ковариации доходностей Cij равны

/ 0.000189 0.000103 0.000102 0.000370 0.000081 0.000037

0.000103 0.000377 0.000460 0.000146 0.000342 0.000225

0.000102 0.000460 0.000612 0.000131 0.000409 0.000358

0.000370 0.000146 0.000131 0.000808 0.000160 0.000087

0.000081 0.000342 0.000409 0.000160 0.000425 0.000194

\ 0.000037 0.000225 0.000358 0.000087 0.000194 0.000407

На рис. 3.5 приведены три рассчитанных эффективных

фронта. Эффективный фронт а рассчитан при условии, что

выпуск каждой из 6 рассматриваемых ценных бумаг разре-

шен. но ограничен. Средства, полученные от выпуска каж-

дой ценной бумаги, не должны превышать 30% собственного

капитала вкладчика:

/1 _ 12 — 13 _ /4 — /5 — Iq = —0.3.

То, что ограничения в 30% для всех ценных бумаг сов-

падают, не имеет принципиального значения. Эти ограни-

чения могли бы быть и разными для разных ценных бумаг.

34

Теория эффективных портфелей ценных бумаг

Эффективный фронт b рассчитан при условии, что выпуск

ценных бумаг не разрешен:

li = h = 1з — Ц ~ I5 — 1& = 0.

Эффективный фронт с рассчитан при условии, что не толь-

ко выпуск ценных бумаг не разрешен, но вкладчик обязан

вложить в каждую из ценных бумаг не менее 10% собствен-

ного капитала:

ll — = I3 — I4 — I5 — Iq — 0.1.

Рис. 3.5. Примеры эффективных фронтов для одного и то-

го же набора ценных бумаг при различных ограничениях на па-

раметры портфеля

Ясно, что набор возможных портфелей для случая а ши-

ре, чем набор возможных портфелей для случая Ь. В свою

§3. Эффективный фронт

35

очередь, набор возможных портфелей для случая b шире,

чем набор возможных портфелей для случая с. Поэтому эф-

фективный фронт а проходит не ниже, чем эффективный

фронт Ь, который, в свою очередь, проходит не ниже, чем

эффективный фронт с. На рис. 3.5 показан случай, когда

данные эффективные фронты не пересекаются; При другом

наборе ценных бумаг эффективный фронт а может, напри-

мер, частично совпадать с эффективным фронтом Ь.

Мы вплотную подошли к задаче математического опи-

сания эффективных портфелей и эффективных фронтов, но,

прежде чем заниматься этой задачей, следует сделать еще

одно добавление.

На переменные ж1? ж2,..., хп наложены ограничения (3.1).

При составлении портфелей могут возникать и другие огра-

ничения на эти переменные вида равенств или вида нера-

венств, выражающие собой те или иные дополнительные

условия. Например, ограничения могут иметь вид

х5 — 0.2,

или

Зж2 — ж8 = 0,

или

жб < 0.14,

или

ж3 + ж7 > 0.5.

Эти ограничения означают, что в ценные бумаги пятого ви-

да должно быть вложено ровно 20% средств; в ценные бу-

маги восьмого вида - втрое больше средств, чем в ценные

бумаги второго вида; в ценные бумаги шестого вида может

быть вложено не более 14% средств; по крайней мере 50%

36

Теория эффективных портфелей ценных бумаг

средств должно быть вложено в ценные бумаги третьего и

седьмого вида. Под средствами здесь везде имеются в виду

собственные средства вкладчика.

Все ограничения, которые мы будем рассматривать, име-

ют следующий вид. В правой части равенства или нера-

венства стоит некоторое число, а в левой части - линейная

функция от переменных Xi, х2,..., хп. Ограничения с нели-

нейными функциями, например, такие, как

• х2 < 0.5

или

— «4 = о,

нами рассматриваться не будут.

Ограничения вида неравенств, входящие в условие (3.1),

мы оставим в существующем виде, а все остальные огра-

ничения вида неравенств заменим на ограничения вида ра-

венств при помощи следующего стандартного приема. В до-

полнение к переменным Xi, х2, ,хп введем вспомогатель-

ные переменные sn+i,хп+2.... ,хх. При помощи этих пере-

менных ограничения вида неравенств заменим на ограни-

чения вида равенств. Например, ограничения х& < 0.14 и

жз + ж? > 0.5 примут вид

xq 4* ®n+i — 0.14, ®n+i > 0,

и

х3 + х7 - хп+2 = 0.5, жп+2 > 0.

Если ограничений вида неравенств, которые нужно за-

менять на ограничения вида равенств, нет, то, естествен-

но, вспомогательные переменные не вводятся и считается

N = п.

§3. Эффективный фронт

37

Теперь все ограничения задачи можно записать в виде

i=l

(3.2)

®1 — ^1, _ ^2, • • • ~ ®п4-1 0, ®п+2 > 0, • • • 1 %N > О*

В число ограничений вида равенств из (3.2) мы включаем и

ограничение

»=i

Ограничения вида равенств из (3.2) мы будем часто запи-

сывать в виде

Ах = Ь,

где х - JV-мерный вектор, b - m-мерный вектор, А - матрица

размера т х N.

Рис. 3.6. Эффективный фронт на плоскости (а, Е) и соот-

ветствующий ему эффективный фронт на плоскости (V, Е)

38

Теория эффективных портфелей ценных бумаг

Работать с построенными эффективными фронтами

удобнее на плоскости (<т, Е). однако строить эффективные

фронты удобнее на плоскости (У,Е), где V = а2 (обозна-

чение V происходит от английского слова variance - дис-

персия). Мы определили эффективный фронт как кривую

на плоскости (<т, Е). Образ этой кривой на плоскости (V, Е)

при отображении V = <т2, Е = Е мы будем также назы-

вать эффективным фронтом (см. рис. 3.6). Зная эффектив-

ный фронт на одной из плоскостей (<т, Е) или (V, Е), нетруд-

но определить его на другой плоскости.

На плоскости (V, Е), так же как и на плоскости (<т, Е), эф-

фективный фронт является кривой, выпуклой вверх. Можно

даже сказать, что на плоскости (V, Е) эта кривая более вы-

пукла, чем на плоскости (<т, Е) (не будем пытаться придать

этим словам строгий смысл - сделать это не очень сложно,

но введение соответствующих понятий не является для нас

необходимым). В частности, на плоскости (<т, Е) эффектив-

ный фронт может содержать прямолинейные участки. На

плоскости (V, Е) прямолинейных участков на эффективном

фронте быть не может.

Напомним, что если портфель определяется набором чи-

сел Ж1, Ж2, .. -, хп, то математическое ожидание доходности

имеет вид

п

£< = УЗ хз Ej,

J=i

где Ej = E(Rj'), а дисперсия доходности имеет вид

V = £ S xi xi Cih

j=l

где Cjj = Cov(Ri, Rj).

§3. Эффективный фронт

39

Пусть Л > 0 - некоторое число. Рассмотрим на плоскости

(V, Е) прямые

-ХЕ + V = а,

отвечающие различным а (см. рис. 3.7). (Дисперсия случай-

ной величины, конечно, не может быть отрицательным чис-

лом, но мы можем в данном случае рассматривать эффек-

тивный фронт просто как кривую на плоскости (V, Е).)

Рис. 3.7. Эффективный фронт и семейство прямых — ХЕ+

+V = а для некоторого А > О

Пока а является отрицательным числом, большим по

абсолютной величине, прямая —ХЕ + V = а не пересека-

ется с эффективным фронтом. При увеличении а прямая

—ХЕ + V — а приближается к эффективному фронту. На-

40

Теория эффективных портфелей ценных бумаг

конец, при каком-то а происходит соприкосновение (на рис.

3.7 соприкосновение происходит при а = а2). В ~ это точка

соприкосновения данной прямой с эффективным фронтом.

Рис. 3.8. Эффективный фронт и соприкасающиеся с ним

прямые —ХЕ + V = а при различных X

Как определить то значение а, при котором происходит

соприкосновение? Это минимальное из всех а, при которых

на прямой — ХЕ + V = а есть точка с координатами (Eq, Vo),

где Eq - ожидаемая доходность одного из рассматриваемых

§3. Эффективный фронт

41

портфелей, a Vo - дисперсия доходности этого портфеля. Та-

ким образом, надо найти минимальное значение выражения

п п п

-л хз + 22 £Xi хэ Cii, (3-3)

j=l i=l j=l

которое может быть достигнуто при жх, ж2,..., жп, удовле-

творяющих условиям (3.2).

На самом деле нас интересует не столько само минималь-

ное значение а, при котором прямая —АЕ + V = а и эффек-

тивный фронт имеют общую точку, сколько тот набор чисел

Ж1,ж2,..., жп, при котором это минимальное значение а до-

стигается. Этот набор чисел ®i, ж2,..., хп определяет один

из эффективных портфелей. Обозначим этот набор

®(Л) = (Ж1(Л), ж2(А),..., ж„(А)).

При изменении А от 0 до +оо точка соприкосновения описы-

вает весь эффективный фронт (см. рис. 3.8).

При А = 0 набор чисел ж (А) определяет эффективный

портфель с минимальным возможным риском. При увеличе-

нии А для эффективного портфеля, определяемого набором

чисел ж (А), увеличивается и математическое ожидание до-

ходности Е, и дисперсия доходности V. При А = оо набор

чисел ж(А) определяет эффективный портфель с максималь-

но возможной ожидаемой доходностью.

На рис. 3.9 показан возможный вид графиков функций

®i(A), ж2(А), • • •, ®п(^), когда выпуск ценных бумаг не раз-

решен. (Приведен случай, когда существуют такие 4 ценные

бумаги, что при любом А эффективный портфель не содер-

жит других ценных бумаг кроме этих четырех.)

Каждая из функций ж4(А) является непрерывной кусочно-

линейной функцией. Это означает, что графики функций со-

стоят из отрезков прямых линий. Те точки А, в которых

42

Теория эффективных портфелей ценных бумаг

какая-либо из функций я»(А) испытывает разрыв производ-

ной, называются угловыми точками. На рис. 3.9 это точки

А1, А2, Аз, А4. В число угловых точек также включается точ-

ка А = 0. Эффективные портфели, соответствующие угло-

вым точкам А, называются угловыми портфелями.

Рис. 3.9. Функции Ж1(А), ж2(А), ж3(А), ж4(А), определяющие

при каждом А состав одного из эффективных портфелей

Мы сказали, что функции ®i(A), ж2(А),..., жп(А) могут

быть непрерывными кусочно-линейными функциями. Оста-

ются два вопроса. Почему они могут быть такими? Могут

ли эти функции иметь какой-либо другой вид? Структура

эффективного фронта будет рассмотрена в §9, где приведе-

ны условия (достаточно общего вида), при соблюдении ко-

§3. Эффективный фронт

43

торых функции жх(А), ж2(А),..., жп(А) являются непрерыв-

ными и кусочно-линейными. С практической точки зрения

можно сказать, что эти функции всегда являются непрерыв-

ными и кусочно-линейными18. Один из алгоритмов постро-

ения функций ®i(А), ж2(А), ..., жп(А), предназначенный для

реализации на компьютере, описан в §10.

То, что некоторые точки А названы угловыми, не озна-

чает, что в соответствующих местах эффективный фронт,

как кривая на плоскости (<т, Е), имеет излом. Хотя излом

и возможен. Например, если бы на рис. 3.9 между точками

Ai и А2 графики всех функций жДА) были горизонтальными

отрезками, то эффективный фронт имел бы излом.

Если мы знаем, например, наборы чисел ж(А1) и «(Аг),

определяющие два соседних угловых портфеля, то мы мо-

жем определить эффективные портфели, отвечающие всем

А между Ai и А2, по формулам

жг(Л) = "Г—rXi^ + Г—

i — 1,2,...,те, Ai < А < А2.

На плоскости (V, Е) эффективный фронт состоит из кусков

парабол, а на плоскости (<т, Е) - из кусков гипербол и отрез-

ков прямых.

Если в условии (3.2) отсутствуют все ограничения на

выпуск ценных бумаг (т. е. = Z2 = • • = In = —оо) и от-

сутствуют все ограничения вида неравенств (т. е. N = п),

то задача имеет более простое решение. В этом случае функ-

ции Ж1(А), ж2(А), ..., жп(А) являются не кусочно-линейными,

а линейными.

18См., напр.: [37], с. 221 - 225.

§ 4. Оптимальный портфель при

возможности заимствования и

одалживания

Допустим, что кроме п видов рисковых ценных бумаг, о ко-

торых говорилось в §3, на рынке существует безрисковая

ценная бумага. Доходность безрисковой ценной бумаги обо-

значим Rf- (Обозначение F происходит от английского сло-

ва free - свободный, в данном случае - свободный от риска).

Для единства стиля доходность Rf следовало бы считать

случайной величиной. Но эта случайная величина принима-

ет только одно значение, никакого риска с этой ценной бу-

магой не связано. Это означает, что дисперсия D(Rp} — 0, а

математическое ожидание E(Rp) равно тому значению, ко-

торое данная случайная величина принимает. Нам следова-

ло бы ввести обозначение Ер = E(Rp). Но в экономической

литературе вместо Ер используется обозначение Rp. И мы

с этого момента будем поступать так же, считая Rf числом.

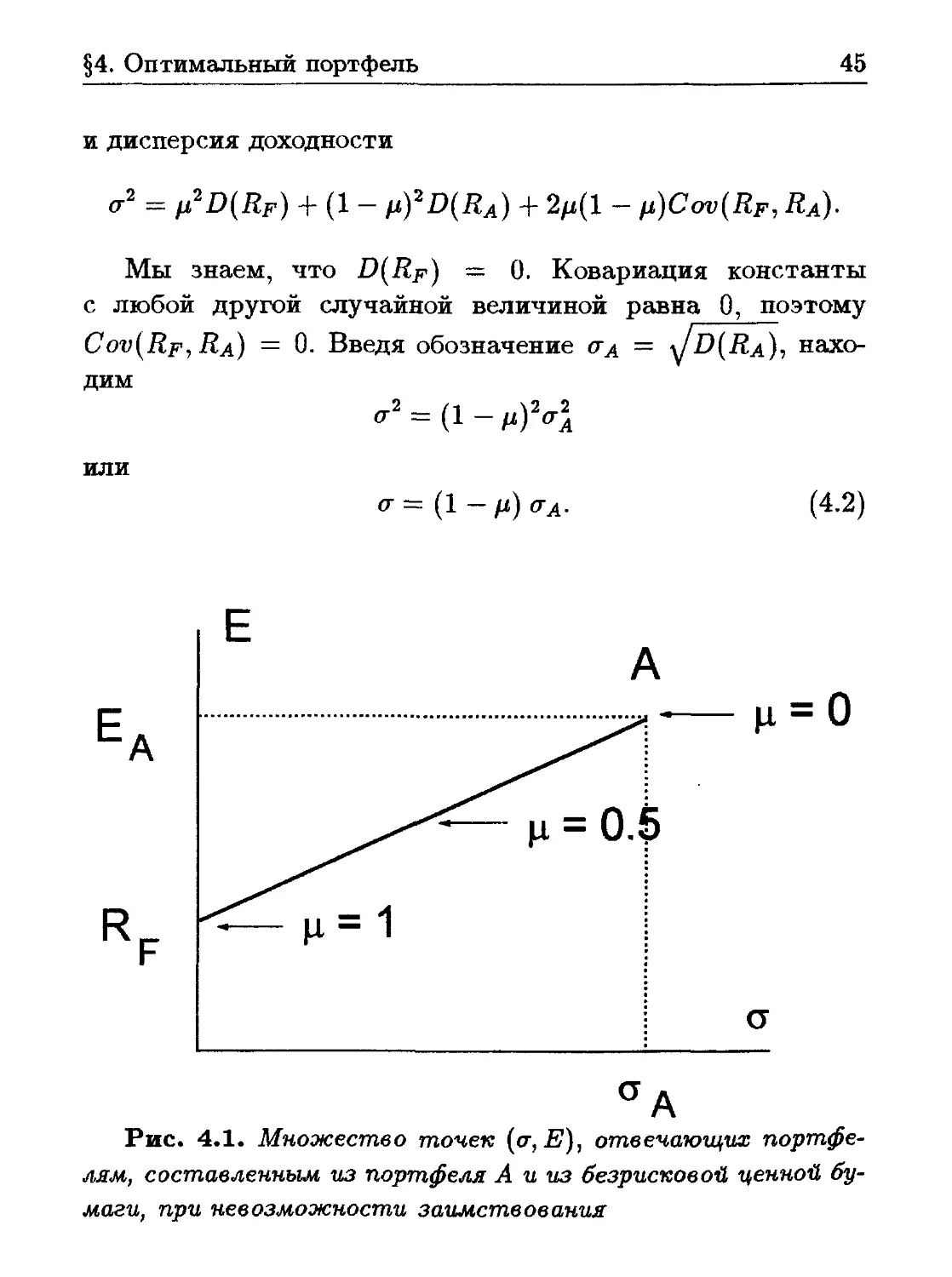

Рассмотрим портфель А, составленный каким-то спосо-

бом из п рисковых ценных бумаг. Зафиксируем //, 0 < ц < 1,

и составим новый портфель, состоящий на ц • 100 % из без-

рисковой ценной бумаги и на (1 -р) • 100 % из портфеля А.

Доходность этого портфеля имеет вид

R = д • Rf + (1 - д) • Ra.

Отсюда ожидаемая доходность полученного портфеля

Е — ц • Rf + (1 - д) • Еа (4.1)

§4. Оптимальный портфель

45

и дисперсия доходности

<т2 — }j,2D(Rf) + (1 — p.)2D(RA) + 2/z(l — ii)Cov(Rf, Ra)-

Мы знаем, что D(Rf) — 0. Ковариация константы

с любой другой случайной величиной равна 0, поэтому

Cov(Rf-> Ra) = 0- Введя обозначение аА = \^D(RA), нахо-

дим

а2 = (1 - М)2а2

или

<r = (1 - д) ал.

(4.2)

Рис. 4.1. Множество точек (а,Е), отвечающих портфе-

лям, составленным из портфеля А и из безрисковой ценной бу-

маги, при невозможности заимствования

46

Теория эффективных портфелей ценных бумаг

На рис. 4.1 показаны ожидаемые доходности Е и риски

а полученных портфелей при различных //. Из уравнений

(4.1) и (4.2) видно, что этим портфелям на плоскости (а, Е)

соответствует отрезок прямой линии.

Рис. 4.2. Множество точек (а,Е), отвечающих портфе-

лям, составленным из портфеля А и из безрисковой ценной бу-

маги, при возможности заимствования

Теперь будем считать, что вкладчик может не только

дать, но и взять любой заем, причем по одной и той же про-

центной ставке Rp. Тогда одалживание или заимствование

можно представлять как покупку или выпуск безрисковой

ценной бумаги. Рассмотренный выше случай ц > 0 соот-

ветствует покупке безрисковой ценной бумаги. Выпуску без-

§4. Оптимальный портфель

47

рисковой ценной бумаги и вложению полученных средств в

портфель А соответствует случай ц < 0. Из уравнений (4.1)

и (4.2) видно, что получающимся при этом портфелям на

плоскости (ст, Е) соответствует полупрямая (см. рис. 4.2).

Из уравнения (4.2) находим

1 - И = а/аА.

Тогда из уравнения (4.1) следует, что

Е = fl - —) Rf + — Еа

V «’’а/ &а

или

Е = Rf + а. (4.3)

(Та

Уравнение (4.3) - это уравнение прямой, изображенной

на рис. 4.2. Отметим, что эта прямая проходит через точ-

ку с координатами (<тд, ЕА). Слева от точки А лежат точки,

соответствующие комбинациям портфеля А с купленной без-

рисковой ценной бумагой. Справа от точки А лежат точки,

соответствующие комбинациям портфеля А с выпущенной

безрисковой ценной бумагой.

До сих пор портфель А был выбран произвольно. Теперь

остановимся на том, как выбрать портфель А наилучшим

образом. На рис. 4.3 для трех эффективных портфелей А, В

и С изображены прямые

р о . еа - Rf

Ь — Rp ------------<т,

(та

E = Rf + — ~ Rf а,

(ТВ

48 Теория эффективных портфелей ценных бумаг

E = RF + а.

На рис. 4.3 А - это точка с координатами (ад, Ед), В -

точка с координатами (ав, Ев), С - точка с координатами

(ас, Ес)-

Рис. 4.3. Эффективный фронт для портфелей из рисковых

ценных бумаг (кривая линия) и возможные сочетания риска и

ожидаемой доходности при добавлении в рисковый портфель

безрисковой ценной бумаги

При принятом нами критерии комбинации безрисковой

ценной бумаги и портфеля В лучше, чем комбинации без-

рисковой ценной бумаги и портфеля А, поскольку они дают

большую ожидаемую доходность при одном и том же рис-

ке. Комбинации безрисковой ценной бумаги и портфеля С

§4. Оптимальный портфель

49

еще лучше. Рассмотрим портфель (7, для которого значение

коэффициента

Ес — Rf

<?С

является максимальным среди всех возможных портфелей.

Очевидно, что этот портфель эффективный.

Все вкладчики, которые имеют одинаковое суждение об

эффективном фронте и о безрисковой процентной ставке Rf

и которые руководствуются правилом минимизации риска

при некоторой, определенной каждым из них для себя, ожи-

даемой доходности портфеля, выберут портфель С (состо-

ящий только из рисковых ценных бумаг) с максимальным

значением коэффициента (4.4). Те вкладчики, которые ме-

нее расположены к риску, вложат часть своих средств в без-

рисковые ценные бумаги. Их портфелям на рис. 4.3 соответ-

ствуют точки верхней прямой, лежащие левее точки С. Те

вкладчики, которые более расположены к риску, выпустят

безрисковые ценные бумаги. Их портфелям на рис. 4.3 соот-

ветствуют точки верхней прямой, лежащие правее точки С.

Важно то, что и те, и другие выберут портфель С с мак-

симальным значением коэффициента (4.4), т. е. способ со-

ставления портфеля из рисковых ценных бумаг не зависит

от того, производит ли вкладчик заимствование или одал-

живание и в каких размерах. Этот результат называется

теоремой о разделении19.

19Строго говоря, на эффективном фронте может быть больше одной

точки С с максимальным значением коэффициента (4.4). До §8, где

рассматривается модель оценки фондовых активов, мы не будем ис-

пользовать единственность портфеля с максимальным значением ко-

эффициента (4.4). Практически случаи, когда подобный портфель не-

единственен, редки. Аргументация, почему такие случаи могут быть

исключены из рассмотрения при изучении модели оценки фондовых

50

Теория эффективных портфелей ценных бумаг

Мы сказали, что одни вкладчики менее расположены к

риску, а другие вкладчики более расположены к риску. В

§6 при обсуждении полезности будет введено понятие нерас-

положенности к риску, и среди вкладчиков будут выделены

нерасположенные к риску, безразличные к риску и склонные

к риску. В рамках этих определений и те вкладчики, кого

мы назвали менее расположенными к риску, и те вкладчики,

кого мы назвали более расположенными к риску, являются

вкладчиками, нерасположенными к риску20.

Портфель С, для которого достигается максимальное

значение коэффициента (4.4), называется оптимальным.

Замечание. Название “оптимальный” для портфеля с

максимальной величиной коэффициента (4.4) является об-

щепринятым, но несколько дезориентирующим. Дело в том,

что доходность портфеля С, который мы назвали оптималь-

ным, может с вероятностью, близкой к 1, быть меньше до-

ходности некоторого другого портфеля D. Подобная ситуа-

ция описана в [33], с. 165 - 166. Это может произойти, на-

пример, в следующем случае. На рис. 4.4 слева изображе-

на функция распределения доходности портфеля С, а спра-

ва - функция распределения доходности портфеля D. При

этом, конечно, с практической точки зрения сам по себе пор-

тфель С хуже портфеля D. Но за счет достаточно малень-

кого стандартного отклонения ас величина коэффициента

активов, приведена, например, в работе: Fama E.F. Risk, Return and

Equilibrium: Some Clarifying Comments // J. of Finance. V. 23 (March

1968). P. 29 - 40 (см.также [13], c. 559 - 571). Мы не будем эту аргумен-

тацию повторять.

20Поэтому правильнее было бы вместо “менее расположенные к рис-

ку” говорить “сильнее нерасположенные к риску”, а вместо “более рас-

положенные к риску” - “слабее нерасположенные к риску”. Но пока

такое нагромождение отрицаний кажется неоправданным.

§4. Оптимальный портфель

51

(4.4) для портфеля С может оказаться больше, чем для пор-

тфеля D. Почему же тогда портфель С называется опти-

мальным? Дело в том, что путем комбинации портфеля С

и безрискового актива можно построить портфель с доход-

ностью R = ц • R? + (! — //)• Rc, который при некотором

р, < 0 обладает тем же риском (стандартным отклонением

доходности), что и портфель D, но большей ожидаемой до-

ходностью. По принятым критериям такой портфель лучше,

чем портфель D.

Рис. 4.4. Возможный вид функций распределения случайных

величин, обозначающих доходность

Кривая, изображенная на рис. 4.3, является эффектив-

ным фронтом для портфелей, составленных из п рисковых

ценных бумаг. Рассматривая портфели, состоящие из п рис-

ковых и одной безрисковой ценной бумаги, можно точно так

же ввести понятие эффективного фронта. В этом случае эф-

фективным фронтом будет полупрямая R?C, изображенная

на рис. 4.3 (при отсутствии ограничений на заимствование

средств) или некоторый отрезок этой прямой (если такие

ограничения есть).

52

Теория эффективных портфелей ценных бумаг

Рассмотрим также вопрос о том, как будет выглядеть

эффективный фронт, если процентная ставка Rp\ по ко-

торой вкладчик может дать безрисковый заем (например,

купив государственные ценные бумаги) ниже процентной

ставки , по которой вкладчик может взять заем. Эффек-

тивный фронт для этого случая изображен сплошной линией

на рис. 4.5. Он состоит из отрезка прямой линии, соединяю-

щего точку с вертикальной осью, из части криволиней-

ного эффективного фронта между точками и С1'2'1 (эф-

фективного фронта, соответствующего портфелям, состав-

ленным только из рисковых ценных бумаг), и из полупрямой

(или отрезка), расположенной правее точки С^.

Рис. 4.5. Эффективный фронт для случая, когда безриско-

вое заимствование производится по более высокой процентной

ставке, чем безрисковое одалживание

§ 5. Упрощенные методы

нахождения эффективных

портфелей. Использование

индексов

Одним из наших основных предположений является рас-

смотрение доходностей ценных бумаг как случайных вели-

чин 7?i, Яг, • • 1 Rn- Но при построении эффективных фрон-

тов используется не вся информация об этих случайных

величинах, а только следующие числовые характеристи-

ки случайных величин: математические ожидания E(Ri),

дисперсии P(jRj), ковариации Cov(Ri, Rj). В §1 был описан

только простейший способ определения этих числовых ха-

рактеристик по известным в предыдущие периоды значени-

ям доходностей рассматриваемых ценных бумаг.

Вопросу о том, как находить числовые характеристики

случайных величин, нужные для построения эффективных

фронтов, посвящено большое количество работ. Обзор неко-

торых из этих работ и сравнительный анализ существую-

щих методов можно найти, например, в [2].

Опишем один из распространенных практических подхо-

дов к построению случайных величин Rly R2, ., Rn- Этот

подход имеет название модель с одним индексом.

Пусть случайная величина Rm обозначает доходность

индекса рынка. (Обозначение М происходит от английского

слова market - рынок.)

54

Теория эффективных портфелей ценных бумаг

Индекс рынка - это набор ценных бумаг, используемый

для определения ситуации на данном рынке фондовых ак-

тивов путем расчета усредненной стоимости этих ценных

бумаг21. Можно даже сказать, что индекс рынка - это набор

ценных бумаг в совокупности со способом расчета их усред-

ненной стоимости. Иногда сокращенно индексом называют

саму усредненную стоимость.

Доходность индекса рынка может рассматриваться как

усредненная доходность входящих в данный индекс ценных

бумаг. При том, что мы рассматриваем рынок, состоящий

из п видов ценных бумаг, возможно, например, следующее

определение этой случайной величины:

Rm = —y^Rj.

Мы привели последнюю формулу только для иллюстрации.

Использоваться в дальнейшем она не будет22.

Если речь идет о рынке акций в США, то в качестве

индекса рынка может быть использован, например, индекс

Доу - Джонса или индекс агентства “Стандард энд Пур”.

В модели с одним индексом предполагается, что Rm -

это общий фактор, и зависимость линейна, т. е. случайные

“Определение индекса см. [37], с. 982. Распространено также дру-

гое определение, когда под индексом понимается не сам набор ценных

бумаг, а некоторая характеристика этого набора.

22В §8 мы будем обозначать через Rm доходность рыночного порт-

феля, т. е. портфеля, состоящего из всех акций, имеющихся на рынке,

и тогда последняя формула оказывается вообще неправильной. Но в

этом параграфе возможна большая свобода в выборе случайной вели-

чины Rm, поскольку рыночный портфель, конечно, является индексом

рынка, но индекс рынка может быть определен и по-другому.

§5. Использование индексов

55

величины 7?i, Т?25 • • •, Rn, Rm обладают следующим свойст-

вом. При каждом i = 1,2,... ,п существуют числа и &

такие, что для случайных величин £{, определяемых урав-

нениями

Ri — о:» + Мм + £», (5-1)

выполняются следующие условия. При всех i

E(ti) = 0, Cov(£i, Rm) — 0, (5.2)

и при i j

Cov(£i,£j) = 0. (5.3)

Для оценки чисел оч и fa по известным значениям доход-

ностей в различные моменты времени может быть исполь-

зован аппарат регрессионного анализа (см., например, [38]).

Эти числа называются коэффициентами Альфа и Бета для

данной ценной бумаги. Особенно важную роль при анализе

рынка и выработке решений играют коэффициенты Бета.

Условие (5.3) является очень сильным упрощением и

основной характеристикой модели с одним индексом. Оно

означает, что единственная причина, по которой доходнос-

ти различных ценных бумаг меняются взаимосвязанно, - это

изменение индекса Rm- Если исключить влияние этого ин-

декса, то доходности различных ценных бумаг становятся

независимыми, и изменение любой из них никак не связа-

но с изменением всех остальных. Например, модель с одним

индексом не может передать того, что доходности ценных

бумаг, относящихся к различным отраслям промышленнос-

ти, могут изменяться по-разному, а внутри одной отрасли

- более или менее согласованно. Для преодоления этого не-

достатка используются модели с несколькими индексами, о

которых будет сказано в конце данного параграфа.

56

Теория эффективных портфелей ценных бумаг

Будем пользоваться обозначениями

а? = D(£i), а2м = Р(ЗД, = Е&), Сц = Cov(Ri, Rj).

В частности, Сц — D(Ri). Из условий (5.1), (5.2) и (5.3)

следует, что

Сц = Р? + of, (5-4)

Сц = Pi Pj <r2M при i ± j. (5.5)

Формула (5.4) показывает,что дисперсия доходности г-й

ценной бумаги Сц, которую мы рассматриваем как матема-

тическую модель риска, складывается из двух частей. Эти

слагаемые могут трактоваться как риск, связанный с общим

состоянием рынка и с коэффициентом Бета данной ценной

бумаги, Р2 (Уmi ъ риск, относящийся только к данной цен-

ной бумаге, а2. Риск р2 &м называется систематическим

риском. Риск а2 называется несистематическим риском.

Напомним, что портфель ценных бумаг определяется на-

бором чисел «1, «2, • • •, ®п, таких, что

i=l

Математическое ожидание доходности портфеля

Дисперсия доходности портфеля

= 52 52 Х* х3 Сц- (5-7)

i=l 3=1

§5. Использование индексов

57

Из (5.1) и (5.2) получаем

Е = 52^ аг 4- (3i E(Rm)-

i=i i=i

Из (5.4) и (5.5) получаем

°2 = Z Z х5 & 05 aM + ibxi ai-

i=i j=i i=i

Отсюда легко увидеть, что

°2 = (sXi 0i] [£ x5 aM + S ai •

\i=l / \j=l / i=l

Если определить коэффициент Бета для портфеля

0 = S Xi 0<>

г=1

ТО

п

2 __ х>2 2 . z»2 „2

а - 0 ам + 2_sxi ai-

i=i

Рассмотрев, например, случай ®i = х2 = ... = хп = 1/п,

нетрудно увидеть, что сумма

n 1 /1 п \

77, п \ п /

г=1 \ г=1 /

стремится к нулю при увеличении п, если дисперсии всех

случайных величин ei ограничены сверху одним и тем же

числом. Поэтому при больших п риск хорошо рассредото-

ченного портфеля определяется систематическими рисками

58

Теория эффективных портфелей ценных бумаг

входящих в портфель ценных бумаг и приближенно может

быть представлен в виде

_2 _ /32 _2

а -Р ам-

Теперь мы можем дать хотя и менее строгое, но относя-

щееся к более общим ситуациям, чем только модель с одним

индексом, определение систематического и несистематичес-

кого рисков. Тот риск, который потенциально может быть

исключен при помощи рассредоточения капитала по различ-

ным видам ценных бумаг, называется несистематическим.

Тот риск, который нельзя исключить путем рассредоточе-

ния капитала, называется систематическим.

В §4 было показано, что при возможности покупки и вы-

пуска безрисковой ценной бумаги с доходностью Rp на эф-

фективном фронте можно выделить оптимальный портфель.

В некоторых случаях набор чисел Xi, ж2, • • •, хп, который

определяет оптимальный портфель, может быть найден при

помощи явных формул. Проведем разбор одного из таких

примеров.

Будем считать, что используется модель с одним ин-

дексом, дисперсии и ковариации доходностей ценных бу-

маг определяются по формулам (5.4) и (5.5). При построе-

нии эффективного фронта на определяющие портфель числа

»1, Жг,..., накладываются ограничения вида равенств и

неравенств

N

, OijX» — bj, j — 1,2,...,т, Xi > /i, a>2 > • 2-n > In-

(5.8)

Будем считать, что отсутствуют все ограничения на выпуск

ценных бумаг (т. е. Ц = = ... = 1п — — оо) и вообще

§5. Использование индексов

59

отсутствуют все ограничения вида неравенств, т. е. N = п

(мы уже неявно предположили это, не включив в условия

(5.8) вспомогательные переменные ®n+i,..., ж^).

Будем считать, что в условиях (5.8) т = 1 и единствен-

ное ограничение вида равенств - это обычное условие

Xi + Х2 + . . . + хп = 1.

В конце §3 мы говорили, что при таких ограничениях эф-

фективный фронт на плоскости (а, Е) является частью ги-

перболы или частью прямой линии. Будем считать, что иде-

альной корреляции доходностей нет, и эффективный фронт

является частью гиперболы.

Положим

2 у-'П Pi(^i ~ Rf)

Д — .

в? '

14-я2. Vn t-L

_ Pi (Ei- Rf \ • _ 1 о

У* 2 I /о ’ z — 1; 2;..., п;

X Pi /

Xi = =^—~, i = l,2, ...,n. (5.9)

Zaj-i Уз

Мы покажем, что набор чисел a?i, х2, • • •, хп, определяе-

мый по формулам (5.9), соответствует оптимальному пор-

тфелю. Читатель, не заинтересованный в математических

подробностях, может опустить приводимое ниже доказа-

тельство.

60

Теория эффективных портфелей ценных бумаг

В §4 было показано, что если набор чисел ®i, ж2,.. ., хп

определяет оптимальный портфель, то именно при этих зна-

чениях ®i, ж2,..., жп достигает максимума функция

, Е — Rp

,ж2,...,жп) = ------,

6F

где Ена как функции Ж1, ж2,..., хп определяются по форму-

лам (5.6) и (5.7). Поскольку речь идет об отыскании услов-

ного максимума, составим функцию Лагранжа

1(Ж1, ж2, . . . , Хп, А) = 0(®1, ж2, . . . , Жп)-А-(Ж1 + ®2 + . . , + ®п-1).

Необходимое условие максимума - это равенство нулю част-

ных производных:

^ = 0, ^ = о, .... ^ = 0.

UX\ 0X2 охп

После дифференцирования получаем систему уравнений

Ек ’ I J2 52

\i=l j—1

((\ S/2

n n \

5252л*ж^) =

i=l j=l /

к = 1,2,..., n.

Домножив k-e уравнение на хь и сложив все эти уравнения,

получаем

§5. Использование индексов

61

У словие

dL

дхк

принимает вид

£х((Е{-Яг)

i-1

п

• 52 Xi^ik + — Rf) = 0.

»=1

Введем обозначение

а =

Е — Rf

а2

Тогда числа х?,..., жп, соответствующие оптимальному

портфелю, должны удовлетворять системе уравнений

я • ' XiCik = Ek Rf, к ~ 1) 2,..., п.

г=1

Введем обозначение

yi = a-Xi, г = 1,2,...,п.

Тогда величины У1, у2, • • •, Уп удовлетворяют системе линей-

ных алгебраических уравнений

5 у У&гк = Ek Rf, = 1, 2, . . . , П.

г=1

62

Теория эффективных портфелей ценных бумаг

Воспользовавшись формулами (5.4) и (5.5), получаем

п

Ук<т% + ^Уг&/Зк(Гм = Ек-Rf, к = 1,2,... ,п.

i=i

Отсюда

Ек~Кр <т‘м \ , , о

Ук 2 „2 I / -> У*Р{ I , к — 1, 2, . . . , П,

ак ak V=i /

или

Рк I &к HF 2 / V /э 1 I 7 in

yfc=~2l'—Ъ-------<Гм-\2^Уг& , к = 1,2,... ,п.

17 к \ Рк \»=1 / /

(5.10)

Каждое из уравнений (5.10) определяет величину yk неявно,

так как эта величина входит и в левую, и в правую часть

уравнения. Чтобы получить явные выражения для ук, ум-

ножим каждое из уравнений (5.10) на /Зк и сложим все эти

уравнения. Тогда

f v5 я — v5 ^к ^к ~ а2 (V5 Я V5

У. УкРк 1 = 2^---Z2------ам 2> УкРк I ’ 2> Тг •

\fc=l / к=1 ак \fc=i / к=1 ак

Отсюда

^(Ei-Rf)

( п \ <У^

I S Vi0k I = —-----Я2

' i+’m-e4

i=l

Подставляя это выражение в (5.10), получаем

(Зк (Ek - Rf Л , _ 9

Ук — 2 I о " / ’ — 1, 2, • • • , П.

ак \ Рк /

§5. Использование индексов

63