Автор: Бариленко В.И.

Теги: формы организации и сотрудничества в экономике экономика экономические науки менеджмент управление проектами издательство кнорус учебное пособие для студентов магистратура бизнес-анализ

ISBN: 978-5-406-03139-1

Год: 2014

МАГИСТРАТУРА

К 95-летию Финансового университета

при Правительстве Российской Федерации

ОСНОВЫ

БИЗН ЕС-АНАЛИЗА

Под редакцией

доктора экономических наук, профессора В.И. Бариленко

Рекомендовано УМО вузов России по образованию

в области финансов, учета и мировой экономики

в качестве учебного пособия

для студентов, обучающихся по направлениям

«Экономика» и «Менеджмент» (уровень магистратуры)

КНОРУС • МОСКВА • 2014

Knorus liiedia

электронные версии книг

МАГИСТРАТУРА

К 95-летию Финансового университета

при Правительстве Российской Федерации

ОСНОВЫ

БИЗН ЕС-АНАЛИЗА

Под редакцией

доктора экономических наук, профессора В.И. Бариленко

Рекомендовано УМО вузов России по образованию

в области финансов, учета и мировой экономики

в качестве учебного пособия

для студентов, обучающихся по направлениям

«Экономика» и «Менеджмент» (уровень магистратуры)

КНОРУС • МОСКВА • 2014

Knorus liiedia

электронные версии книг

УДК 334(075.8)

ББК 65.29-1я73

Б24

Рецензенты:

Н.А. Адамов, генеральный директор ОАО «ИТКОР», д-р экон наук. проф..

Е.А. Каменева, проф. кафедры «Финансовый менеджмент» ФГОБУ ВПО «Финансо-

Барнленко В.И.

Б24 Основы бизнес-анализа: учебное пособие/В.И. Бариленко. В.В. Берд-

ников, Р.П. Булыга |и др.] ; под ред. В.И. Бариленко. — М. : КНОРУС,

2014. — 272 с. — (Магистратура).

ISBN 978-5-406-03139-1

управлении компаниями

Соответствует Федеральному государственному образовательному стандарту

высшего профессионального образования третьего поколения.

Для студентов, обучающихся в магистратуре по программам подготовки в рамках

направлений «Экономика» и «Менеджмент». Может быть рекомендовано для слу-

шателей программ повышения квалификаиии преподавателей вузов, переподготовки

кадров, специалистов и руководящих работников отраслей национального хозяйства,

слушателей бизнес-школ.

УДК 334(075.8)

ББК65.29-1я73

ОСНОВЫ БИЗНЕС-АНАЛИЗА

Сертификат соответствия № РОСС RU АЕ51 Н 16509 от 18 06 2013

Изд №5893 Подписанов печать26.09.2013. Формат60x90/16

Гарнитура «NewtonC» Печать офсетная.

ООО «КноРус»

Тел 8-495-741-46-28.

E-mail. office@knonjs nj http.//www knnrus ru

ОАО «Первая Образцовая типография»

142300, Московская область, г Чехов, ул. Полиграфистов, д I

ISBN 978-5-406-03139-1

© Бариленко В.И., Бердников В.В.,

Булыга Р.П. и др ,2014

© ООО «КноРус», 2014

ОГЛАВЛЕНИЕ

Введение............................................................ 7

Глава 1. Бизнес-анализ: новое направление аналитической

работы.................................................. 10

1.1. Причины возникновения и этапы становления бизнес -

анализа..................................................... 10

1.2. Роль бизнес-аналитика в современной коммерческой

организации................................................. 15

1.3. Бизнес-модель компании как объект бизнес-анализа.... 27

1.4. Структура современного бизнес-анализа..................... 32

Резюме......................................................... 38

Вопросы и задания для самоконтроля............................. 38

Рекомендуемая литература....................................... 39

Глава 2. Стратегические аспекты бизнес-анализа..................... 40

2.1. Этапы становления стратегического анализа................ 40

2.2. Бизнес-анализ в системе стратегического рыночного

управления.................................................. 45

2.3. Типы и виды стратегий и особенности их идентификации

на различных стадиях жизненного цикла организаций .... 48

2.4. Методика внешнего стратегического анализа................ 55

2.5. Понятие и методика аналитического обоснования ключевых

факторов успеха............................................. 66

2.6. Методика внутреннего стратегического анализа.............. 71

2.7. Перспективные методики стратегического анализа...... 76

2.7.1. Возможности и условия применения сценарного

анализа................................................. 76

2.7.2. Возможности использования методики дисконтно-

опционного анализа...................................... 78

Резюме......................................................... 88

Вопросы и задания для самоконтроля............................. 89

Рекомендуемая литература....................................... 90

Глава 3. Стратегия устойчивого развития бизнеса и ее

информационно-аналитическое обеспечение......................... 92

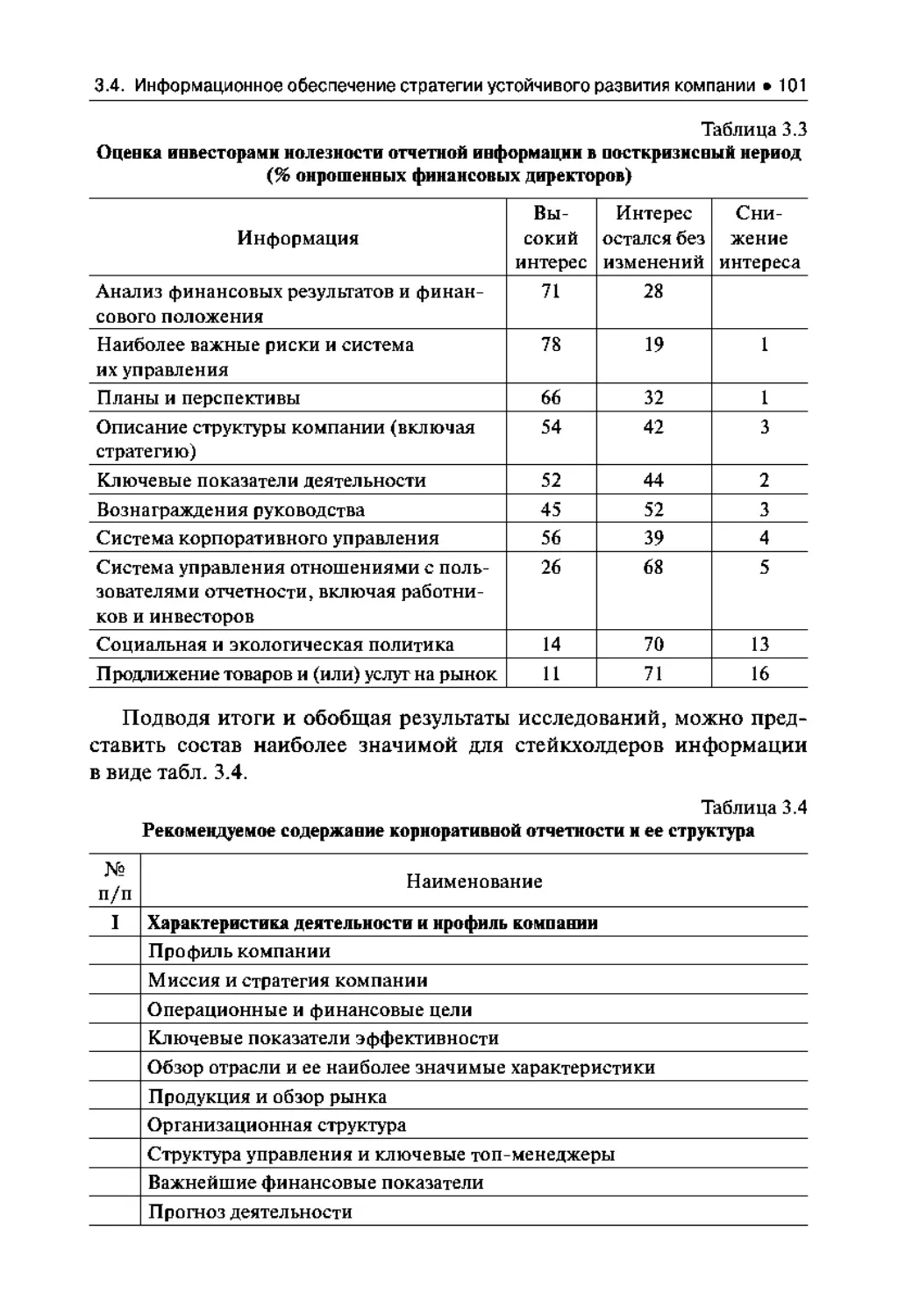

3.1. Необходимость разработки стратегии устойчивого развития . 92

3.2. Концепция устойчивого развития: термины и определения

и ее связь со стейкхолдерской теорией фирмы................. 94

3.3. Основные проблемы и ключевые составляющие разработки

концепции устойчивого развития компании..................... 96

4 • ОГЛАВЛЕНИЕ

3.4. Информационное обеспечение стратегии устойчивого

развития компании......................................... 98

3.5. Международные стандарты отчетности в области устойчивого

развития и основные аналитические показатели...............105

Резюме.....................................................115

Вопросы и задания для самоконтроля.........................116

Рекомендуемая литература...................................117

Глава 4. Перспективы применения моделей операционного анализа

в бизнес-анализе...............................................119

4.1. Сущность операционного анализа.......................119

4.2. Цель, задачи и информационная база операционного

анализа...................................................123

4.3. Показатели, приемы и методы операционного анализа.....131

4.4. Методика выделения постоянных и переменных затрат

на основе анализа финансовой отчетности...................139

4.5. Использование СИР-анализа для обоснования оперативных

управленческих решений в бизнес-анализе...................147

Резюме....................................................151

Вопросы и задания для самоконтроля........................152

Рекомендуемая литература..................................153

Глава 5. Механизмы бизнес-аналнза в контроллинге.............154

5.1. Цели и задачи контроллинга бизнеса...................154

5.2. Виды и инструменты контроллинга......................161

5.3. Модели контроллинга в организациях отраслей

национального хозяйства...................................173

5.4. Перспективы использования современных информационно-

аналитических инструментов в контроллинге.................177

5.5. Business Intelligence — перспективный инструмент

контроллинга эффективности бизнеса........................182

5.6. Разработка монитора эффективности и его потенциал

в преактивном управлении..................................191

Резюме....................................................196

Вопросы и задания для самоконтроля........................199

Рекомендуемая литература..................................200

Глава 6. Развитие аналитических процедур в бизнес-ауднте

в условиях инновационных ориентиров............................202

6.1. Цели и процедуры аудита эффективности бизнес-процессов . . . 202

6.2. Контроллингбизнес-процессов при разработке

конкурентоспособных бизнес-моделей........................210

Оглавление • 5

6.3. Роль и значение операционного аудита в повышении

эффективности и конкурентоспособности бизнес-процессов . . 215

6.4. Перспективы использования результатов бизнес-аудита

в контроллинге.............................................221

6.5. Использование результатов бизнес-аудита при

формировании информационно-аналитической системы

упреждающего бизнеса...................................236

Резюме.....................................................239

Вопросы и задания для самоконтроля.........................240

Рекомендуемая литература...................................241

Глава 7. Моделирование бизнес-процессов........................243

7.1. Цели и задачи моделирования бизнес-процессов.........243

7.2. Базовые принципы и концепция методологии IDEF0.......250

7.3. Ввод и редактирование функциональных блоков..........257

7.4. Стоимостной анализ...................................258

7.5. Пример в нотации IDEF0 бизнес-процесса «Аудит банка» .... 261

Резюме.....................................................267

Вопросы и задания для самоконтроля.........................267

Рекомендуемая литература...................................268

Заключение.....................................................269

Авторы учебного пособия:

Бариленко В.И., научный руководитель магистерской программы,

доктор экономических наук, профессор, член ИВА (введение,

глава 1, заключение);

Мельник М.В., доктор экономических наук, профессор (глава 4);

Булыга Р.П., доктор экономических наук, профессор (параграф 6.1);

Герасимова Е.Б., доктор экономических наук, профессор, член ПВА

(глава 2, кроме параграфа 2.7, параграфы 2.1, 2.2, 2.3 и 2.5 — со-

вместно с Бердниковым В.В.);

Ефимова О.В., доктор экономических наук, профессор, член ПВА

(глава 3);

Невежин В.П., кандидат экономических наук, профессор (глава 7);

Бердников В.В., кандидат экономических наук, доцент (парагра-

фы 2.1, 2.2, 2.3, 2.5 — совместно с Герасимовой Е.Б., параграф

2.7, глава 5, параграфы 6.3,6.4 и 6.5 — совместно с Гавель О.Ю.).

Effectiveness is doing the right things,

Efficiency is doing things right.

Peter Drucker1

ВВЕДЕНИЕ

Обострение рыночной конкуренции и переход отечественной

экономики на инновационный путь развития предъявляют новые

требования к информационно-аналитическому обеспечению си-

стемы управления. Если ранее, с начала экономических реформ

и до середины первого десятилетия XXI в. фокус управления был

смещен на объединение (поглощение и слияние) активов в про-

цессе их первичной приватизации и последующей перепродажи

с последующим выстраиванием вертикально- и горизонтально-

интегрированных компаний, то после кризиса 2008 г. цели соб-

ственников претерпели существенные изменения. В результате

традиционные принципы и методы экономического анализа, оце-

нок состояния и мониторинга развития бизнеса потребовали каче-

ственного дополнения и обновления. Эффективное управление все

больше принимает форму упреждающих изменений, а не запазды-

вающих реакций, в результате происходят изменения в его направ-

лениях и методах (от финансовых результатов к непрерывности дея-

тельности и учету требований различных заинтересованных сторон,

от бюджетинга к стратегическим картам показателей и оператив-

ным панелям управления).

Определяя характер современного управления бизнесом, проф.

Генри Минцберг отмечал, что, «решая сложные вопросы, руководи-

тель высшего звена должен с максимальной пользой использовать

тесные взаимоотношения с бизнес-аналитиками, работающими в его

организации... Сотрудничество этих двук групп будет эффективным,

если руководитель научится делиться своей информацией с аналити-

ками, а аналитики — адаптироваться к потребностям руководителя.

Для аналитиков это означает, что им надо меньше заботиться об эле-

гантности предлагаемых методик и больше — о скорости их разработ-

ки и гибкости»2.

1 Drucker Peter F. The Effective Executive Publisher. New York: Harper Business, 1993.

2 Менеджмент: природа и структура организаций глазами гуру / Генри Минцберг. М •

Эксмо, 2009. С. 34.

8•ВВЕДЕНИЕ

Учитывая качественные изменения экономики, кафедрой эконо-

мического анализа с участием других кафедр Финансового универ-

ситета подготовлена магистерская программа «Бизнес-аналитика»,

которая продолжает и развивает традиции экономического анализа,

заложенные проф. С. Б. Барнгольц. Для методического обеспечения

учебного процесса по этой программе с привлечением ведущих специ-

алистов кафедр аудита и контроля, математического моделирования

коллективом кафедры экономического анализа разработано учебное

пособие «Основы бизнес-анализа», представляющее результат науч-

но-исследовательских и учебно-методических исследований наших

преподавателей.

Настоящее учебное пособие состоит из введения, тематических

разделов, содержащих основные положения по специальным дис-

циплинам магистерской программы, и заключения. В заключении

наряду с итоговыми выводами и научно-методическими обобще-

ниями приведены предлагаемые студентам темы магистерских

диссертаций с краткими требованиями к их выполнению и оформ-

лению.

Коллектив авторов благодарит ректора Финансового университета

при Правительстве Российской Федерации профессора Эскиндаро-

ву М.А. за ценные замечания при подготовке концепции магистер-

ской программы и выработке основных ее структурных блоков.

С особой теплотой благодарим рецензентов:

• доктора экономических наук, профессора Н.А. Адамова (Инсти-

тут «ИТКОР»);

• доктора экономических наук, профессора Е.А. Каменеву (кафе-

дра финансового менеджмента Финансового университета).

Тесное общение с нашими иностранными коллегами: профессо-

ром Жаком Ришаром (Париж, Франция); профессором Джанфранко

Каваццони (Перуджа, Италия); членом ИВА, профессором, доктором

экономических наук Борисом Майданчиком (Чикаго, США) и про-

фессором Вилфрндом Литманом (Магдебург, Германия) дало авторам

книги возможность:

• более полно интегрировать зарубежный опыт применения биз-

нес-анализа в обосновании и контроле за реализацией оператив-

ных и стратегических управленческих решений в бизнесе;

• лучше учесть отраслевые и национальные особенности бизнес-

анализа;

• использовать наработки Международного института бизнес-

анализа (IIBA) для формирования системы научно-методиче-

ских взглядов на предмет исследования.

Введение • 9

Проводимые нами научные исследования в области бизнес-анали-

за и смежных с ним научных проблем были положены в основу под-

готовки настоящего учебного пособия, которое предлагается вашему

вниманию. Авторы учебного пособия не претендуют на бесспорность

и научную новизну всех высказанных суждений. Его содержание явля-

ется попыткой обобщения и систематизации теоретических разрабо-

ток и существующей практики бизнес-анализа. Любая конструктив-

ная критика будет воспринята с благодарностью.

Профессор, доктор экономических наук,

заведующий кафедрой «Экономический анализ»

В.И. Бариленко

ГЛАВА

БИЗНЕС-АНАЛИЗ:

НОВОЕ НАПРАВЛЕНИЕ

АНАЛИТИЧЕСКОЙ РАБОТЫ

1.1. Причины возникновения и этапы

становления бизнес-анализа

Эффективное управление современным бизнесом невозможно без

систематической выработки и реализации решений, направленных

на его изменения, обусловленные не только запросами рынка и услови-

ями конкурентной борьбы, но и требованиями общества. Традицион-

ный для нашей страны анализ хозяйственной деятельности предпри-

ятий был ориентирован преимущественно на обоснование решений

по поддержанию устойчивого функционирования этих предприятий

как производственных систем, созданных для выполнения плановых

заданий. В его задачи не входило аналитическое обеспечение управ-

ления изменениями. Однако переход на рыночные отношения пока-

зал, что успешно развивается только тот бизнес, который изменяется

вместе с экономикой, и в основе современного предпринимательства

должна лежать систематическая инновационная деятельность.

Как возникает потребность в инновациях? Какими мотивами ру-

ководствуются компании, принимая решения о нововведениях? В ка-

ких направлениях следует развивать инновационную активность? Как

из множества возможных вариантов новых решений выбрать те, ко-

торые действительно необходимы для успеха бизнеса в конкретной

ситуации? Для ответов на подобные вопросы необходимы адекватные

аналитические обоснования.

В соответствии с этим целесообразно рассмотреть сравнительно

новое для отечественных экономистов направление аналитической

работы — бизнес-анализ, которое приобретает все большую актуаль-

ность с пониманием ими сложности проблем становления рыночных

отношений в нашей стране.

Для многих из них представляется логичным, что здесь имеется

в виду просто экономический анализ различных видов бизнеса, т.е.

1.1. Причины возникновения и этапы становления бизнес-анализа • 11

видов деятельности, которые в условиях рынка осуществляет ком-

мерческое предприятие, или анализ самого предприятия как инве-

стиционного проекта, от которого его собственник как предприни-

матель-инвестор ожидает получения определенных выгод. Однако

для понимания сущности бизнес-анализа важно определить само по-

нятие бизнеса как общественно-экономического явления и объекта

анализа.

Как известно, могут быть выделены три основные теоретические

концепции, служащие основой толкования сущности бизнеса: пози-

тивная, критическая и прагматическая [1].

В рамках позитивной концепции, характерной для популярных

на Западе теорий общества всеобщего благосостояния или государ-

ства всеобщего благоденствия, бизнес трактуется как осуществляемая

на основе личной инициативы общественно полезная деятельность

людей с целью производства различных благ (товаров, услуг) для дру-

гих людей. Такой подход идеализирует бизнес и абсолютизирует его

положительные черты, связанные с созданием на основе личной заин-

тересованности и активности предпринимателя продукции, нужной

людям. Эта концепция предполагает, что под влиянием регулирующей

роли государства и чувства социальной ответственности деятельность

бизнесменов нацелена на всеобщее благо и осуществляется в интере-

сах всего общества. Такой подход игнорирует противоречия, порожда-

емые бизнесом.

Критическая концепция бизнеса исходит из того, что бизнес — это

инициативная деятельность людей, направленная исключительно

на личное обогащение. Ради получения доходов бизнесмен навязыва-

ет собственные корыстные интересы другим людям и готов на попра-

ние любых моральных норм. Такой подход, основанный на принципах

марксизма, долгое время господствовал в нашей стране, когда частное

предпринимательство расценивалось как антиобщественное явле-

ние. Понятие «бизнес» ассоциировалось лишь с капиталистическим

обществом, в котором господствуют эксплуатация человека челове-

ком, погоня за «чистоганом» и нет такого преступления, на которое

не рискнул бы капитал в погоне за высокой прибылью. Бизнес рас-

сматривался как предельно противоречивое явление, порождающее

кризисы в экономике и разнообразные конфликты в обществе. От-

сюда следовал вывод о том, что бизнес как исторически преходящее

явление с неизбежностью должен быть заменен на другие, более спра-

ведливые, непротиворечивые и эффективные формы экономической

активности людей, основанные на централизованном планировании

и общественной собственности на средства производства.

12 • ГЛАВА 1. БИЗНЕС-АНАЛИЗ: НОВОЕ НАПРАВЛЕНИЕ АНАЛИТИЧЕСКОЙ РАБОТЫ

Если позитивная концепция абсолютизировала положительные

черты бизнеса и игнорировала его негативные последствия, то крити-

ческая концепция игнорирует преимущества бизнеса и абсолютизиру-

ет порождаемые им противоречия. Нетрудно заметить, что при всей

своей непохожести обе эти концепции предельно упрощают реалии

жизни и идеалистически конструируют некие виртуальные, вообража-

емые формы организации экономики.

Прагматическая концепция основывается на том, что бизнес рас-

сматривается как явление, неизбежно возникающее в ходе естествен-

ного развития общества. Бизнес необходим как самим предприни-

мателям, стремящимся к личному обогащению, так и другим членам

общества, которые благодаря бизнесу получают возможность удовлет-

ворять свои потребности в товарах и услугах. Прагматический подход

не отрицает противоречия и различия интересов бизнеса, общества

и отдельных его членов, но ориентирован на то, что современная ци-

вилизация должна обеспечить баланс для разумного удовлетворения

потребностей этих групп. При этом сами противоречия, порождаемые

конкуренцией бизнесменов, рассматриваются как положительное яв-

ление, стимулирующее развитие экономики.

Именно прагматическая концепция бизнеса по своей сущности

может трактоваться как теоретическая основа бизнес-анализа, ори-

ентированного на оценку того, как в условиях рыночных отношений

деятельность хозяйствующих субъектов удовлетворяет требования

различных заинтересованных сторон — и на поиск путей лучше-

го выполнения этих требований. Однако в современной литературе

встречаются самые различные трактовки не только самого понятия

«бизнес-анализ», но и роли специалиста бизнес-аналитика, которую

он призван играть в коммерческой организации.

Наиболее авторитетным можно считать мнение Международного

института бизнес-анализа (International institute of business analysis —

ИВА). Этот институт разработал и опубликовал свод знаний по бизнес-

анализу (Business analysis body of knowledge — ВАВОК), который опреде-

ляет бизнес-анализ как совокупность задач, методов, квалификаций

и возможностей, необходимых для четкого определения проблем,

стоящих перед бизнесом, и обоснования путей их решения [10]. Такие

решения часто сводятся к разработке соответствующих информаци-

онных систем, но могут и включать в себя рекомендации по улучше-

нию бизнес-процессов и по организационным изменениям. При этом

подчеркивается, что специфические задачи бизнес-анализа принци-

пиально различают роли бизнес-аналитика и менеджеров компании:

бизнес-аналитик отвечает за выявление бизнес-проблем, определение

1.1. Причины возникновения и этапы становления бизнес-анализа • 13

их сути и масштабов, а также путей их решения, в то время как в сферу

ответственности менеджеров входит конкретная работа по реализации

этих решений.

Согласно концепции ВАВОК, бизнес-аналитик должен выполнять

роль посредника между всеми заинтересованными сторонами, анали-

зируя ситуацию, выявляя и формулируя требования к изменениям биз-

нес-процессов, корпоративной политики и систем информационного

обеспечения деятельности фирмы. Бизнес-аналитик должен понимать

проблемы и возможности, возникающие перед бизнесом в контексте

определенных требований, и рекомендовать решения, которые позво-

ляют организации достичь поставленных целей.

Целевая направленность бизнес-анализа заключается в информа-

ционном обеспечении эффективного корпоративного управления,

которое понимается как система взаимодействия между акционерами

и менеджментом компании, а также с другими заинтересованными

сторонами с целью реализации интересов собственников и законных

прав остальных стейкхолдеров.

При этом очевидно, что у каждого стейкхолдера имеются собствен-

ные потребности и интересы, часто не совпадающие с потребностями

и интересами других стейкхолдеров.

Так, собственники бизнеса ждут от него повышения прибыли и ры-

ночной стоимости своей компании, обеспечивающих увеличение раз-

меров их дивидендов и рост стоимости их акций. Ориентирами для

них служат альтернативные варианты вложений своих средств.

Менеджеров же этой компании в первую очередь интересуют ре-

зультаты ее деятельности, находящиеся в сфере их ответственности,

определяющие их профессиональную успешность, размеры оплаты

их труда и премий, повышение их социального статуса, решение во-

просов карьерного роста.

Исполнительный персонал заинтересован в гарантиях занятости,

достойной заработной плате, улучшении условий труда, удовлетворе-

нии работой, возможностях повышения квалификации и получения

более выгодной должности. Требования персонала (как и менеджеров

компании) в существенной мере обусловлены текущей конъюнктурой

на рынке труда.

Покупатели и заказчики ожидают от предприятия своевременных

поставок товаров или услуг требуемого качества по приемлемым для

них ценам. При этом качественные и ценовые параметры их требо-

ваний во многом определяются предложениями присутствующих

на рынке конкурентов анализируемой фирмы.

14 • ГЛАВА 1. БИЗНЕС-АНАЛИЗ: НОВОЕ НАПРАВЛЕНИЕ АНАЛИТИЧЕСКОЙ РАБОТЫ

Поставщиков заботит стабильность заказов, своевременность

оплаты поставок по возможно более высоким ценам, в их интересах

создание с предприятием отношений зависимости от их поставок.

Уровень притязаний поставщиков связан со сложившейся на рынке

поставок аналогичных товаров конъюнктурой.

Инвесторы требуют минимизации рисков их вложений и макси-

мизации доходности этих вложений. Поэтому они стремятся к ди-

версификации объектов инвестирования и сбалансированности ин-

вестиционного портфеля. И в этом случае требования инвесторов

тесно связаны со сложившейся конъюнктурой, но уже фондового

рынка.

Кредитующие банки заинтересованы в привлечении компанией

как можно больших сумм кредитов на выгодных для банков услови-

ях при сохранении способности своевременно погашать ссудную за-

долженность и уплачивать причитающиеся проценты. И здесь банки,

определяя условия кредитования, ориентируются на конкурентов

на рынке банковских услуг.

Местное сообщество и общественные организации озабочены тем,

чтобы компания не наносила вреда окружающей среде, поддерживала

порядок на прилегающих территориях, реализовывала меры социаль-

ной ответственности, учитывала мнения жителей окрестных районов.

Сложившиеся экологические требования и социальные стандарты

служат при этом отправными точками формирования позиции этой

группы стейкхолдеров.

Органы государственной и муниципальной власти ждут от компа-

нии своевременных выплат возможно более высоких сумм налогов,

обеспечения занятости населения, соответствия деятельности требо-

ваниям законодательства, участия в решении социальных проблем ре-

гиона и вклада в его экономический рост. Важную роль в формирова-

нии их требований играют политические мотивы.

Однако трудно представить, чтобы интересы и требования столь

разнообразных групп во всем совпадали. Удовлетворяя требования

одних стейкхолдеров, мы чаще всего будем вынуждены ущемлять ин-

тересы других. Поэтому выявляемые в ходе бизнес-анализа проблемы

часто не позволяют решить их все сразу.

В таких случаях бизнес-аналитик может использовать принципы

так называемой теории ограничений систем (ТОС). Она позволяет

упрощать сложные и запутанные ситуации, сосредотачивая внимание

на ключевых проблемах бизнеса, на тех нескольких наиболее значи-

мых факторах, которые в данный момент определяют работу всей ор-

ганизации как системы [8].

1.2. Роль бизнес-аналитика в современной коммерческой организации • 15

В идеале компания должна стремиться к сбалансированному удов-

летворению интересов различных групп стейкхолдеров, но противо-

речивость таких интересов делает эту задачу трудновыполнимой чисто

аналитическими методами. Сложность связанных с этим задач про-

является внутри каждой конкретной организации, и на их решение

должна быть ориентирована вся система корпоративного управления.

Механизмы корпоративного управления призваны обеспечить от-

ветственность совета директоров перед собственниками, менеджмен-

та — перед советом директоров, собственников крупных пакетов ак-

ций — перед миноритариями, корпорации в целом — перед своими

работниками, государственными органами, деловыми партнерами

и покупателями, перед различными общественными группами. Кор-

поративное управление должно быть ориентировано на то, чтобы все

эти группы и институты наилучшим образом выполняли свои функ-

ции и удовлетворяли свои потребности при сохранении баланса инте-

ресов между ними [5].

1.2. Роль бизнес-аналитика в современной

коммерческой организации

В системе управления коммерческой организацией роль бизнес-

аналитика состоит в том, чтобы обосновывать управленческие реше-

ния и направления развития компании, обеспечивающие сбалансиро-

ванное соблюдение требований ее важнейших стейкхолдеров. Особую

актуальность это имеет для современной России, где до настоящего

времени слаба социальная ответственность бизнеса и преобладает «ин-

сайдерская» модель корпоративного управления, предусматривающая

приоритет интересов доминирующих акционеров и топ-менеджмента

в ущерб миноритариям, инвесторам, трудовым коллективам и обще-

ственным группам.

Типичными причинами подобной негативной ситуации являются:

• совмещение функций владения и управления, приводящее

к тому, что общественно значимые компании, являющиеся пуб-

личными корпорациями, управляются практически как частные

фирмы;

• неразвитость механизмов контроля акционеров за деятельно-

стью менеджмента, подотчетного только мажоритариям;

• отсутствие четкой дивидендной политики и практикуемое рас-

пределение прибыли между доминирующими собственниками

16 • ГЛАВА 1. БИЗНЕС-АНАЛИЗ: НОВОЕ НАПРАВЛЕНИЕ АНАЛИТИЧЕСКОЙ РАБОТЫ

по внедивидендным каналам посредством применения транс-

фертных цен и других финансовых схем;

• недостаточная прозрачность консолидированной и индиви-

дуальной отчетности многих компаний, затрудненный доступ

внешних пользователей отчетности к информации о реальном

финансовом состоянии корпораций и условиях существенных

сделок;

• слабый контроль государства, саморегулируемых профессио-

нальных организаций и других институтов гражданского обще-

ства за соблюдением принципов корпоративной этики и соци-

альной ответственности бизнеса.

Эти недостатки в особой мере нетерпимы в отношении общественно

значимых коммерческих организаций, участие в которых могут прини-

мать как юридические, так и многочисленные физические лица.

В Российской Федерации в 2013 г. вступают в силу поправки к Граж-

данскому кодексу Российской Федерации (ГК РФ), предусматриваю-

щие разделение акционерных обществ на публичные и непубличные.

Смысл поправок состоит в ликвидации деления акционерных обществ

на открытые или закрытые и введении института публичной компа-

нии. Теперь акционерное общество, предлагающее свои долевые

ценные бумаги неограниченному числу лиц путем открытой подпи-

ски и выпускающее их в оборот на организованном фондовом рын-

ке на условиях, определенных законодательством о ценных бумагах,

должно получать статус публичной компании. Этот статус намного

повышает степень инвестиционной привлекательности коммерче-

ской организации и расширяет ее финансовые возможности. Однако

статус публичного общества накладывает на организацию и целый ряд

дополнительных обязательств в отношении ее взаимодействия со сво-

ими стейкхолдерами.

Акции публичной компании более ликвидны, так как они обраща-

ются на бирже, где предлагаются к продаже неограниченному кругу

лиц и легче находят своих покупателей, а любой покупатель может

оценить компанию-эмитента по открытым источникам информации.

При этом в центре внимания ключевых стейкхолдеров публичной ком-

пании — ее акционеров и потенциальных инвесторов находится оцен-

ка способности компании обеспечить прирост их благосостояния. Это

благосостояние определяется совокупной доходностью их вложений,

формируемой за счет начисляемых дивидендов и роста курсовой стои-

мости принадлежащих им акций.

Поэтому публичные компании обязаны обеспечить достоверное

и своевременное информирование всех заинтересованных лиц о своей

1.2. Роль бизнес-аналитика в современной коммерческой организации • 17

деятельности, о финансовом состоянии и финансовых результатах,

о политике распределения и использования прибыли, об эмитируемых

ими ценных бумагах и их рыночных оценках. С другой стороны, для

выполнения пожеланий акционеров и обеспечения инвестиционной

привлекательности публичная компания обязана разрабатывать меры,

направленные на повышение эффективности своей деятельности

и рост стоимости бизнеса. При этом выполнение текущих требований

акционеров не должно наносить ущерба финансовой устойчивости

компании и стратегическим планам ее развития.

Бизнес-анализ может служить одним из действенных инстру-

ментов разрешения подобных проблем и противоречий отечествен-

ного корпоративного управления. Ключевым здесь является по-

нятие «требования», которое в соответствии с принципами свода

знаний по бизнес-анализу может быть определено как докумен-

тально оформленные условия или характеристики, необходимые

заинтересованным лицам (стейкхолдерам) для решения их проблем

или достижения их целей, которые должны быть удовлетворены

системой. Разумеется, эти требования должны удовлетворяться без

нанесения ущерба самой системе и способствуя повышению ее эф-

фективности.

Требования могут быть очевидными, четко сформулированными

и измеряемыми. Однако возможны и несформулированные требо-

вания, только подразумеваемые или логически выводимые из других

требований. Эти достаточно широкие определения могут быть кон-

кретизированы понятиями различных типов требований. В существу-

ющей литературе по бизнес-анализу чаще всего подразумевается, что

требования относятся к системе информационной технологии, кото-

рую предполагается внедрить. Однако мы сторонники более широкой

трактовки и считаем, что требования могут относиться к любым пара-

метрам бизнеса.

Можно выделить четыре основные группы требований:

1) требования бизнеса;

2) требования заинтересованных сторон;

3) требования решения;

4) переходные требования.

Требования бизнеса — это сформулированные на высшем уровне

управления цели, задачи и потребности организации. Они позволя-

ют описать причины, по которым инициируется какой-либо проект,

а также возможности, которые этот проект должен обеспечить, уточ-

нить систему индикаторов, которыми можно измерить его успех [10].

Требования бизнеса характеризуют потребности организации в целом,

18 • ГЛАВА 1. БИЗНЕС-АНАЛИЗ: НОВОЕ НАПРАВЛЕНИЕ АНАЛИТИЧЕСКОЙ РАБОТЫ

а не только отдельных заинтересованных сторон или их групп внутри

этой организации. Эти требования обосновываются и определяются

в процессе анализа самого предприятия и его деятельности.

Требования заинтересованных сторон отражают потребности отдель-

но взятой заинтересованной стороны или групп подобных сторон. Та-

кие требования характеризуют не только потребности отдельных заин-

тересованных лиц, но и то, как они будут влиять на решение проблем,

связанных с удовлетворением их требований. Требования заинтере-

сованных сторон являются связующим звеном между требованиями

бизнеса и различными классами конкретных требований, решение

которых закладывается в проект. Подобные требования определяются

и формулируются в процессе выявления и анализа требований стейк-

холдеров компании.

Требования решения описывают характеристики решений задач, по-

ставленных для выполнения требований бизнеса и требований заинте-

ресованных сторон. Они тоже разрабатываются и определяются ана-

литиками в процессе анализа исходных требований. Часто эту группу

требований делят на подгруппы. Так, если требования относятся к ре-

шениям, которые должны обеспечиваться внедрением информаци-

онной системы, то обычно выделяют функциональные и нефункцио-

нальные требования.

Функциональные требования описывают характер решений

и их выполнения, а также хозяйственные процессы и информацию,

на которые будут влиять решения. Они характеризуют функции систе-

мы, т.е. операции, выполняемые системой, и возможности, которые

она должна реализовать.

Нефункциональные требования охватывают условия, которые

не относятся непосредственно к функциональным возможностям си-

стемы, а в большей степени описывают внешние условия, при кото-

рых решение должно оставаться эффективным, удовлетворяя бизнес-

требования и пользовательские требования. Они также известны как

качественные или дополнительные требования. В отношении инфор-

мационных систем это, например, скорость обработки информации,

устойчивость к сбоям в электроснабжении, работоспособность, удоб-

ство пользовательского интерфейса и т.п. Входящие в эту же группу

требований допущения и ограничения идентифицируют аспекты про-

блемной области, которые не относятся к функциональным требова-

ниям, но будут влиять на компанию или конкретный проект и накла-

дывать определенные ограничения.

Переходные требования или требования реализации описывают

условия, которым должны отвечать предлагаемые решения, чтобы

1.2. Роль бизнес-аналитика в современной коммерческой организации • 19

обеспечить реальный переход организации из текущего состоя-

ния в задуманное. Но как только этот переход будет осуществлен,

то в них отпадает необходимость. От других типов требований пере-

ходные требования отличаются тем, что они всегда носят временный

характер и не могут быть разработаны до тех пор, пока неизвестны

существующие и новые решения, предполагаемые к внедрению.

Они могут быть разработаны и определены в ходе анализа и оценки

решений.

Удовлетворение требований различных групп стейкхолдеров мо-

жет рассматриваться не только в качестве критерия эффективности

бизнес-модели компании, но и как гарантия снижения вероятности

возникновения имущественных и общественных конфликтов в буду-

щем. Поэтому бизнес-аналитику для выработки решений, связанных

с выполнением различных типов требований, помимо корпоративно-

го анализа необходимы выявление, согласование, документирование,

исследование значимости для бизнеса и детальный анализ этих требо-

ваний.

Анализ требований — это сложная работа, как правило, требующая

содержательного анализа самого бизнеса, выявления всего круга его

стейкхолдеров и их классификации по степени необходимости учета

их требований. Для этого необходимы идентификация заинтересован-

ных лиц и организация сбора их требований. При этом под заинтере-

сованными лицами понимаются любые лица или стороны, которые

могут влиять на деятельность организации или сами могут оказаться

под ее влиянием (акционеры, менеджеры, работники компании, бан-

ки, покупатели и деловые партнеры, государственные органы, обще-

ственные группы).

Для анализа требований заинтересованных лиц крайне важно оце-

нить степень влияния на организацию, которой они обладают. При-

нято считать, что степень влияния заинтересованного лица зависит

от двух переменных: власти и интереса (рис. 1.1). Власть заинтере-

сованного лица определяется его способностью и возможностями

оказывать воздействие на организацию и ее политику. А интерес за-

интересованного лица определяется его желанием влиять на эту орга-

низацию. Поэтому наиболее влиятельным заинтересованным лицом

будет персона, обладающая самым высоким уровнем власти и самой

большой заинтересованностью. С помощью подобной схемы можно

определить круг наиболее влиятельных лиц в вопросах определения

целей организации, выявить тех стейкхолдеров, которые могут ока-

заться в потенциальных конфликтных ситуациях, и тех, чьи требова-

ния можно игнорировать.

20 • ГЛАВА 1. БИЗНЕС-АНАЛИЗ: НОВОЕ НАПРАВЛЕНИЕ АНАЛИТИЧЕСКОЙ РАБОТЫ

Для такого анализа полезна классификация заинтересованных лиц.

Она может быть построена по самым различным классификационным

признакам. Но для целей бизнес-анализа наиболее важны три из них.

1. Степень зависимости от организации. По этому признаку мо-

гут быть выделены «ближние» стейкхолдеры (собственники, руково-

дители, рабочие и служащие компании, потребители ее продукции,

партнеры по производственной кооперации, поставщики сырья)

и «дальние», которых в меньшей степени затрагивает политика этой

организации (государственные органы, например).

2. Степень влияния на организацию. В зависимости от этого при-

знака можно выделить основных стейкхолдеров (владельцев кон-

трольного пакета акций, федеральные и местные органы власти, бан-

ки, заказчиков продукции, ключевых поставщиков и т.д.), а также

второстепенных, от которых компания зависит в меньшей степени

(акционеров-миноритариев, незначительных партнеров, политиче-

ские партии и т.п.).

3. Степень участия в деятельности организации. По этому призна-

ку можно выделить активных стейкхолдеров, реально участвующих

в выработке политики компании и в принятии управленческих реше-

ний (члены правления, совета директоров, топ-менеджеры), и пассив-

ных — заинтересованных в работе этой компании, но не желающих

в ней непосредственно участвовать (значительная часть акционеров,

правительство, различные общественные движения и др.).

Очевидно, что в рамках такой классификации каждая из групп мо-

жет быть детализирована и ранжирована, что позволит расставлять

1.2. Роль бизнес-аналитика в современной коммерческой организации • 21

приоритеты при отборе требований, которые должны быть учтены

в ходе дальнейших этапов бизнес-анализа.

Сам сбор требований может осуществляться посредством анкети-

рования, интервью, при помощи обратной связи или имеющихся си-

стем коммуникации. Сбор требований предполагает также анализ ры-

ночной конъюнктуры на товарном и финансовом рынках, на рынках

труда. Очень важно идентифицировать и сами требования. Для это-

го их необходимо группировать на реальные и предположительные,

срочные и перспективные, а также по указанным признакам: бизнес-

требования, пользовательские требования, функциональные требова-

ния, требования качества обслуживания, допущения и ограничения,

требования реализации.

Для идентификации бизнес-требований и определения разрывов

между ними и фактически достигнутыми параметрами деятельности

компании, для выявления возможностей ликвидации этих разрывов

в целях обеспечения устойчивого функционирования и развития са-

мой компании необходим комплексный анализ хозяйственной дея-

тельности этой компании и ее экономического окружения.

В случае анализа действующего предприятия необходимо оценить,

насколько уже выявленные требования удовлетворяются в рамках его

действующей модели и что надо предпринять для повышения степени

их удовлетворения. В случае аналитического обоснования нового биз-

нес-проекта необходимо целевое моделирование бизнеса в целом и от-

дельных бизнес-процессов, обеспечивающее выполнение отобранных

и согласованных требований. При этом важно установить приоритеты,

оценить риски и ограничения, связанные с реализацией отобранных

требований. Для каждого решения, направленного на удовлетворение

требований, необходимо развернутое технико-экономическое обос-

нование.

Разумеется, предлагаемые решения должны быть согласованы

с теми стейкхолдерами, чьи требования положены в их основу. Как

правило, для этого необходима разработка и сравнительная оценка

альтернативных вариантов предполагаемых нововведений. Очевид-

но, что участие стейкхолдеров в проведении аналитических процедур

предопределяет в каждом конкретном случае открытость бизнес-ана-

лиза для заинтересованных сторон. Эти стороны вправе рассчитывать

и на ознакомление с ходом реализации принятых решений, и на уча-

стие в оценке результатов завершенных проектов. Для этого соответ-

ствующая информация должна быть документирована таким образом,

чтобы она была доступна и понятна заинтересованным лицам. Но это

правило может не распространяться на ситуации, когда предмет ана-

22 • ГЛАВА 1. БИЗНЕС-АНАЛИЗ: НОВОЕ НАПРАВЛЕНИЕ АНАЛИТИЧЕСКОЙ РАБОТЫ

литических исследований не связан с интересами какой-либо группы

стейкхолдеров.

Качественный бизнес-анализ предполагает выявление реальных

потребностей заинтересованных сторон даже в том случае, когда эти

потребности не только не высказываются, но и не ясны самим стейк-

холдерам. В первую очередь это связано с требованиями безопасности.

Так, возможность техногенной катастрофы, заражения окружающей

среды или нанесения вреда здоровью людей может быть даже неизвест-

на тем, кому она реально угрожает. Но и в этой ситуации роль бизнес-

аналитика состоит в том, чтобы выявить такую угрозу и обусловливаю-

щие ее причины, аналитически обосновать меры по их нейтрализации

и предложить руководству компании соответствующие рекомендации.

Иногда это может быть связано и с выявлением фактов халатности,

непрофессионализма или злого умысла ответственных исполнителей.

Очевидно, что тяжелых последствий аварии на Саяно-Шушенской

ГЭС можно было избежать, если бы вовремя проведенный анализ ука-

зал на недопустимость эксплуатации изношенных гидрогенераторов

в запрещенных режимах и необходимость немедленной их останов-

ки для ремонта. Неявная пока для собственников угроза банкротства

их компании может быть вскрыта при помощи анализа рискованности

или нерациональности финансовой политики менеджмента.

Динамичность социально-экономических процессов и изменчи-

вость рыночной конъюнктуры предопределяют и изменения в тре-

бованиях стейкхолдеров. Поэтому одной из важнейших задач биз-

нес-анализа следует считать мониторинг изменений требований

стейкхолдеров как в процессе текущей деятельности компании, так

и в ходе реализации разработанных проектов ее совершенствования,

и на этапе функционирования объекта после внедрения нововведе-

ний. При этом выявленные изменения должны служить основанием

для корректировок проектов или для разработки новых инноваций.

Таким образом, бизнес-аналитик — это специалист, который при-

зван помогать компании устойчиво развиваться, формируя новые или

совершенствуя существующие направления деловой активности, ос-

новные и вспомогательные бизнес-процессы в соответствии с ее стра-

тегическими целями и запросами стейкхолдеров. Очевидно, что в рос-

сийских условиях это вполне вписывается в концепцию модернизации

и инновационного развития, реализуемую на уровне хозяйствующих

субъектов.

Бизнес-аналитик должен на основе комплексного анализа хозяй-

ственной деятельности предприятия и оценки его внешнего рыночно-

го окружения выявлять проблемные области бизнеса и несоответствие

1.2. Роль бизнес-аналитика в современной коммерческой организации • 23

его параметров запросам рынка и стейкхолдеров, участвовать в разра-

ботке целей, концепций, стратегий и конкретных проектов развития.

Как было показано ранее, при этом не менее важно отслеживать

и анализировать изменения и самих требований заинтересованных

сторон, создавая на этой основе концепцию достижения идеального

состояния организации и необходимые для этого направления ее даль-

нейшего развития. Для оценки степени фактической реализации та-

кой концепции и достижения поставленных целей следует обосновать

соответствующие критерии, разработать систему оценочных показате-

лей и определить их целевые значения.

Более высокий, стратегический уровень аналитической работы

предполагает выявление устойчивых тенденций и прогнозирование

возможных изменений требований ключевых стейкхолдеров в буду-

щем. Еще больший обзор возможных вариантов развития событий

и соответствующих потенциальных изменений как самого состава за-

интересованных лиц и групп влияния, так и структуры их требований

может дать «форсайт-анализ». Такого рода расширенный перспектив-

ный бизнес-анализ способен составить достаточно надежную основу

для выработки нескольких сценариев долгосрочного развития компа-

нии и соответствующих стратегических планов.

Таким образом, идеология бизнес-анализа дает возможность фор-

мировать контуры будущего и прогнозировать траекторию предсто-

ящего развития коммерческой организации. При этом под будущим

можно понимать предположения о наиболее возможных состояниях

рынка и связанных с этим проблемных ситуациях, о предполагаемых

изменениях различных групп влияния и их требований [2].

Поскольку сам состав, структура этих групп и характер их требо-

ваний неизбежно со временем изменяются, то, будучи зафиксиро-

ванными ранее, они в определенный момент перестают играть роль

ориентиров для оценки эффективности предприятия и его отдельных

бизнес-процессов. Соответственно ранее найденные решения устаре-

вают, относясь к проблемам, которые уже решены или изменились.

Такая тенденция к отставанию от реальности может быть преодолена

при помощи изменения направленности аналитического мышления

от оценок текущего состояния исследуемых систем к вероятностным

оценкам их будущих состояний. Очевидно, что это потребует разработ-

ки методов предварительного анализа и прогнозирования не только

состава ключевых стейкхолдеров каждого предприятия и их требова-

ний, но и принципов предварительного аналитического обоснования

соответствующих будущих изменений связанных с ними бизнес-про-

цессов.

24 • ГЛАВА 1. БИЗНЕС-АНАЛИЗ: НОВОЕ НАПРАВЛЕНИЕ АНАЛИТИЧЕСКОЙ РАБОТЫ

Бизнес-аналитик призван на основе изучения бизнес-процессов

предприятия осуществлять их моделирование, корректировку, совер-

шенствование и перестройку. Одним из эффективных методов биз-

нес-анализа является моделирование бизнес-процессов. Целью мо-

делирования служит систематизация в виде формальной модели всех

взаимосвязанных хозяйственных и управленческих процессов, опре-

деляющих сущность деловой активности коммерческой организации.

В качестве подобных процессов понимаются совокупности взаимодей-

ствующих видов деятельности, имеющих соответствующие входы и вы-

ходы и по определенной технологии преобразующих входящие потоки

(материалов, работ, затрат, денег, информации и т.п.) в выходящие.

Любое предприятие может быть представлено как взаимосвязанная

система бизнес-процессов. При этом обычно выделяют три основные

группы процессов:

1) сквозные процессы, пересекающие границы нескольких функ-

циональных подразделений или проходящие сквозь все пред-

приятие (межфункциональные процессы);

2) процессы, деятельность которых ограничена рамками одного

функционального подразделения предприятия (внутрифункци-

ональные процессы);

3) процессы, представляющие собой элементарные функции (опе-

рации) самого нижнего уровня декомпозиции деятельности

предприятия и выполняемые, как правило, одним человеком.

В отличие от технологических процессов, которые могут осущест-

вляться в автоматическом режиме, для управления любым бизнес-

процессом необходимо должностное лицо, ответственное за реали-

зацию процесса и его результаты. Такое лицо называется владельцем

процесса. В распоряжение этого лица должны быть выделены ресур-

сы, необходимые для осуществления процесса, оно должно быть наде-

лено определенными правами и полномочиями. А поскольку каждый

процесс выполняет определенные функции предприятия, то владелец

процесса должен быть подконтролен определенному уровню руковод-

ства этого предприятия. В некоторых случаях бизнес-процессом мо-

жет управлять не один человек, а коллегиальный орган управления.

Таким образом, если в ходе анализа бизнес-процесс рассматрива-

ется как объект управления, то владелец этого процесса — это субъект

управления. При этом следует определить понятия входа, выхода и ре-

сурсов процесса.

Вход бизнес-процесса — это то, что в ходе выполнения процесса

преобразуется в выход (сырье, материалы, комплектующие изделия,

топливо, энергия, документы, информация, услуги и т.п.).

1.2. Роль бизнес-аналитика в современной коммерческой организации • 25

Выход (продукт) бизнес-процесса — это материальный объект, ин-

формация или услуга, являющиеся результатами выполнения процес-

са и потребляемые внешними по отношению к процессу клиентами.

Ресурсы бизнес-процесса — это персонал, оборудование, програм-

мное обеспечение, инфраструктура, связь, транспорт, информация

и т.п., постоянно используемые для выполнения процесса, но не явля-

ющиеся входом этого процесса.

Ресурсы процесса отличаются от его входа тем, что они находятся

под управлением владельца процесса, их объем и структура планиру-

ются и закрепляются за процессом на длительный период его работы,

а входы процесса поступают в процесс извне, и их объем планируется

на выпуск определенного количества продукта или на ограниченное

количество циклов его работы [4].

Анализ бизнес-процессов предприятия посредством создания

их моделей позволяет решать широкий круг задач совершенствова-

ния деятельности этого предприятия и повышения его конкурен-

тоспособности. Бизнес-процесс представляет собой логически об-

основанный, последовательный, взаимосвязанный набор операций,

потребляющий и преобразующий ресурсы производителя с целью

создания результата, обладающего определенной ценностью для

его потребителя. При этом затрагиваются интересы собственников,

менеджеров и работников предприятия, потребителей и поставщи-

ков, банков, страховых компаний, различных общественных групп

и государственных органов. Поэтому среди основных причин, по-

буждающих организацию оптимизировать бизнес-процессы, можно

выделить необходимость учета требований каждого из стейкхолде-

ров. Для удовлетворения этих требований может понадобиться из-

менение условий оплаты труда, снижение затрат или длительности

производственного цикла, освоение новой продукции или техноло-

гии, внедрение систем управления качеством, реструктуризация или

слияние компаний, повышение степени финансовой устойчивости

и рентабельности компании.

Целями аналитического моделирования бизнес-процессов могут

быть многие аспекты деятельности компании, включая оптимизацию

организационной структуры, функций подразделений и сотрудников,

перераспределение прав и обязанностей руководителей и исполните-

лей, совершенствование документооборота и систем информационно-

го обеспечения управления.

Накопленный опыт моделирования бизнес-процессов коммер-

ческих организаций предполагает его осуществление в два этапа:

структурного и детального моделирования. На этапе структурного

26 • ГЛАВА 1. БИЗНЕС-АНАЛИЗ: НОВОЕ НАПРАВЛЕНИЕ АНАЛИТИЧЕСКОЙ РАБОТЫ

моделирования в модели должны быть отражены существующая ор-

ганизационная структура управления и структура информационных

потоков, структура бизнес-процессов и их взаимодействия.

Детальное моделирование бизнес-процессов требует для их описа-

ния использования конкретных экономических показателей, допуска-

ющих возможность количественного измерения их параметров для со-

поставления с количественными характеристиками выявленных ранее

требований стейкхолдеров.

До настоящего времени подобное моделирование было связано,

как правило, с построением информационных систем, и сложивша-

яся методология и формализованные методы такого моделирования

вполне логично были связаны с информационным проектировани-

ем. Между тем информация лишь отражает экономические процессы

и явления, а задачи развития бизнеса требуют проникновения в сущ-

ность этих процессов и явлений с целью их изменений. И помимо ин-

формационных аспектов моделирования бизнес-процессов все боль-

шее значение приобретают количественные и качественные аспекты

анализа экономических характеристик этих процессов.

Как правило, процесс анализа бизнес-процессов состоит из следу-

ющих этапов.

1. Описание бизнес-процессов «как есть». На основе изучения

нормативной и технологической документации, фактических учетных

данных, личных наблюдений и опроса ключевых сотрудников и руко-

водителей формируется модель бизнес-процесса «как есть», т.е. мо-

дель, отражающая существующую ситуацию.

2. Проведение комплексного анализа модели «как есть» и сопо-

ставление фактических параметров этой модели с теми, которые бы

соответствовали отобранным требованиям ключевых стейкхолдеров,

осуществление на этой основе оценки эффективности организации

и исполнения бизнес-процесса, определение направлений его опти-

мизации. При этом анализ должен производиться по всем аспектам

бизнес-процесса, и если он характеризуется существенными связями

с другими бизнес-процессами, то они обязательно должны учитывать-

ся, так как именно в них могут содержаться «узкие места», нерацио-

нальные издержки и потери.

3. Формирование модели бизнес-процесса «как надо» на основе

параметров, соответствующих отобранным требованиям. Разработка

документации, регламентирующей новый бизнес-процесс: описания

модели, определения целевых уровней характеризующих процесс по-

казателей, административных положений, форм контроля и отчетно-

сти, должностных инструкций.

1.3. Бизнес-модель компании как объект бизнес-анализа • 27

4. Внедрение рекомендуемой модели бизнес-процесса в практику

деятельности компании и организация ее вывода на заранее обосно-

ванные количественные и качественные параметры.

5. Контроль функционирования внедренной модели бизнес-про-

цесса, выявление и анализ отклонений от заданных параметров.

6. Периодический анализ изменений требований ключевых стейк-

холдеров и соответствия им действующей модели бизнес-процесса,

систематическая корректировка модели.

Но при этом очевидно, что бизнес-процессы осуществляются

не сами по себе. Их выполняют конкретные подразделения предпри-

ятия — бизнес-единицы.

В качестве бизнес-единиц принято рассматривать отдельные ор-

ганизационно и юридически оформленные активные подразделения

бизнеса, выделяемые в структуре исследуемой компании. Бизнес-

единицы подконтрольны руководству компании, но они полностью

или частично экономически обособлены и отвечают за конкретные

бизнес-процессы или конкретные виды деятельности, необходимые

для осуществления определенных функций в бизнес-процессе. В за-

висимости от организационной структуры компании бизнес-едини-

ца может нести ответственность за осуществление производства кон-

кретного вида изделий или сбыта продукции, за ведение деятельности

в конкретном регионе, за выполнение НИОКР и т.п.

Сотрудники бизнес-единицы могут осуществлять отдельные про-

цессы, предназначенные для выполнения только в рамках данной биз-

нес-единицы, или они могут участвовать в сквозном процессе. Таким

образом, анализу должны подвергаться не только бизнес-процессы,

но и осуществляющие их бизнес-единицы.

1.3. Бизнес-модель компании как

объект бизнес-анализа

Однако основной целью бизнес-анализа является не совершен-

ствование отдельных бизнес-процессов, а формирование актуальной

бизнес-модели компании в целом.

Но что такое бизнес-модель? Несмотря на популярность этого тер-

мина, до сих пор не выработано единого мнения относительно того,

что же под ним понимать. Наибольшие различия в его трактовке воз-

никают у групп специалистов, ориентированных либо на технологию,

либо на бизнес. Первые рассматривают деятельность любой компании

28 • ГЛАВА 1. БИЗНЕС-АНАЛИЗ: НОВОЕ НАПРАВЛЕНИЕ АНАЛИТИЧЕСКОЙ РАБОТЫ

с точки зрения процессов ее деятельности и технологий их осущест-

вления. Их внимание направлено внутрь компании. Вторые, напро-

тив, ориентированы на результаты бизнеса, т.е. на ценности, которые

компания создает для внешних клиентов, и на то, что это дает самому

предпринимателю.

Поэтому большинство существующих определений термина «биз-

нес-модель» могут быть разделены на две основные категории:

1) ориентированные на взаимоотношения бизнеса с внешним

окружением, на создаваемые для клиентов ценности;

2) ориентированные на процессы внутри организации.

Не секрет, что наш традиционный экономический анализ всегда

тяготел ко второй трактовке, хотя и не использовал самого термина

«бизнес-модель». В эпоху плановой экономики в интересах государ-

ства как единственного собственника и исключительного стейкхол-

дера (в современных терминах) в качестве объекта своего исследова-

ния он рассматривал некую абстрактную хозяйственную деятельность

предприятия, т.е. совокупность процессов, составляющих операци-

онную, финансовую и инвестиционную его деятельность. При этом,

естественно, без акцентирования на несуществующую тогда рыноч-

ную ориентацию построения моделей хозяйственной деятельности.

Собственно, за это он и подвергается справедливой критике неко-

торых специалистов, которые, впрочем, и сами часто не в состоянии

сформулировать аргументы в пользу того, почему они не любят эконо-

мический анализ. Аргументация, основанная на том, что это наследие

советской эпохи тоталитаризма и централизованного планирования,

не выдерживает никакой критики, так как настроить аналитический

аппарат на решение новых задач — это вполне решаемая проблема.

Поэтому сегодня для нас чрезвычайно важно дополнить традици-

онные подходы новыми, рыночными. Для этого необходимо гибко

перенастроить испытанный и мощный аппарат отечественного эконо-

мического анализа на изучение не просто хозяйственной деятельности

и составляющих ее процессов, а на исследование бизнеса как предпри-

нимательской деятельности и важнейшего атрибута рыночной эконо-

мики. Тогда мы с полным основанием сможем говорить о формирова-

нии нового направления — экономического бизнес-анализа (наряду

с уже доказавшим свою актуальность и чрезвычайную важность ин-

формационным бизнес-анализом).

Однако вернемся к понятию бизнес-моделей. Для понимания

их сущности можно рассмотреть примеры некоторых из них. Начнем

с бизнес-моделей первого типа, ориентированных на взаимоотношения

с внешним рыночным окружением. Подобная модель, например, мо-

1.3. Бизнес-модель компании как объект бизнес-анализа • 29

жет быть построена как комплексная система действий и взаимоот-

ношений, обеспечивающих возможность выхода компании на рынок

с предложением своих услуг или продукции, имеющих ценность для

конкретных потребителей и продажа которых гарантирует получение

прибыли. Бизнес-модель также может представлять собой описание

способов создания ценности для потребителей, привлечения этих по-

требителей, сбыта им продукции и получения прибыли. Бизнес-мо-

дель коммерческой компании может быть построена и как описание

механизма, обеспечивающего устойчивое генерирование определен-

ного уровня доходов для лиц, осуществляющих инвестирование сво-

его капитала в деятельность этой компании.

Модели второго типа, ориентированные на процессы внутри органи-

зации, как правило, строятся в виде описания с заданной точностью

коммерческого предприятия как сложной системы, состоящей из вза-

имосвязанных подсистем. В рамках такой бизнес-модели отобража-

ются все ресурсы, объекты, процессы, регламенты их осуществления,

направления развития и критерии оценки эффективности функцио-

нирования системы.

Нетрудно заметить, что оба эти варианта по сути дополняют друг

друга. Форма представления бизнес-модели и уровень ее детализации

определяются лишь целями анализа и задачами его проведения. С по-

зиций экономического бизнес-анализа содержание комплексной биз-

нес-модели любой компании в качестве основных компонентов долж-

но включать описания:

• целевой клиентуры компании и мотивации ее привлечения;

• предлагаемой компанией ценности для внешних клиентов в виде

продукции или услуг;

• системы создания этой ценности (цепочки создания ценности,

применяемых ресурсов и технологий, организационных реше-

ний, деловых партнеров);

• финансовую модель бизнеса (систему формирования капитала

и распределения собственности, порядок финансирования опе-

рационной и инвестиционной деятельности, структуру затрат

и денежных потоков, финансовую результативность и схему рас-

пределения прибыли, способы обеспечения финансовой устой-

чивости).

Важным моментом является соотношение бизнес-модели компа-

нии и ее стратегии. Эти понятия тесно связаны, но не тождественны.

Взаимосвязь между бизнес-моделью и стратегией можно пояснить

тем, что ценность для собственников, потребителей и других заинте-

ресованных лиц создается в результате реализации стратегии бизнеса

30 • ГЛАВА 1. БИЗНЕС-АНАЛИЗ: НОВОЕ НАПРАВЛЕНИЕ АНАЛИТИЧЕСКОЙ РАБОТЫ

на базе наиболее адекватной бизнес-модели, специально сформиро-

ванной для решения поставленных стратегических задач. Поэтому

и бизнес-модель, и стратегию можно рассматривать как факторы соз-

дания ценности. Иногда это иллюстрируют в виде условного уравне-

ния [7]

И=Л/5,

где V — ценность (value);

М — бизнес-модель (model);

S — стратегия (strategy).

На практике бизнес-модели прошли большой эволюционный путь

от модели торгового бизнеса, предусматривающего открытие мага-

зинов только там, где есть потенциальные покупатели (модель «хра-

нителя магазина»), модели «приманки и крючка» (продажа бритв

как приманка для последующих постоянных продаж лезвий; сото-

вые телефоны (приманка) и последующая оплата трафика (крючок);

компьютерные принтеры (приманка) и картриджи к ним (крючок)

и т.п.) до изощренных бизнес-моделей McDonald's, Walmart, Starbucks,

Microsoft, Google, IKEA, Apple и др.

Многообразие бизнес-моделей обусловливает необходимость

их аналитической классификации. Подобных классификаций может

быть очень много, и их выбор зависит лишь от целей бизнес-анали-

за. Наиболее известна классификация, разработанная специалистами

Массачусетского технологического института, — архетипы бизнес-мо-

делей MIT [7].

Типология этой классификации основана на двух фундаменталь-

ных измерениях бизнеса любой компании. Первое измерение опре-

деляет типы прав на активы, которые продаются компанией. Оно

позволяет выделить четыре базовые бизнес-модели: создатель, дис-

трибьютор, владелец и брокер. Второе измерение характеризует ак-

тивы, вовлеченные в бизнес, выделяя четыре основных типа активов:

физические, финансовые, нематериальные и человеческие. На основе

этих типов активов в пределах каждой из четырех основных бизнес-

моделей выделяются еще по четыре подкатегории бизнес-моделей.

В общей сложности в рамках данной типологии выделено 16 типов

специализированных бизнес-моделей. Скажем, Microsoft позициони-

руется как владелец нематериальных активов, a General Motors — как

производитель физических активов [7].

Бизнес-модели могут создаваться:

• для оценки и анализа эффективности бизнеса компании в срав-

нении другими аналогичными компаниями;

1.3. Бизнес-модель компании как объект бизнес-анализа • 31

• оценки потенциала и инвестиционной привлекательности биз-

неса в будущем, для оптимизации бизнеса компании в целях ре-

ализации стратегии и максимизации ценности для ее стейкхол-

деров;

• адаптации компании к кризисам и другим этапам макроэконо-

мической цикличности, к стадиям ее собственного жизненного

цикла.

Моделируя бизнес, бизнес-аналитик должен обосновывать общую

архитектуру и конкретные параметры системы управления, способной

реализовывать намеченные проекты и стратегии. От него ждут анали-

тически обоснованных рекомендаций по формированию организаци-

онной и управленческой структуры компании, политики ее операци-

онной, инвестиционной и финансовой деятельности.

Таким образом, можно утверждать, что бизнес-анализ призван

служить основой инновационной активности предприятий, обосно-

вывая, мотивируя и конструируя целевые параметры нововведений.

Именно бизнес-анализ способен обеспечивать синергетический эф-

фект инновационного процесса, ориентированного на развитие кон-

кретной предпринимательской структуры в интересах не только соб-

ственников и менеджеров, но и значительного круга представителей

ее рыночного окружения, а в широком смысле — всей экономики

страны и общества.

При этом инновациями могут быть не только новые продукты

и технологии, но и новые варианты рыночной политики, новые фор-

мы финансирования, управления и организации производства, новые

способы продаж и обслуживания изделий, новые информационные

системы, новые меры по охране окружающей среды и целый спектр

иных нововведений. Однако известно, что для реализации иннова-

ционных проектов необходимы весьма ощутимые затраты и при этом

подобным проектам присущи повышенные риски. Очень часто такого

рода риски связаны с неверно выбранными направлениями иннова-

ционного развития. Представляется, что комбинация бизнес-анализа

с маркетинговым анализом (в оперативном, тактическом и стратеги-

ческом аспектах) способна обеспечить достаточно надежную инфор-

мационную базу для выработки решений по нейтрализации этих ри-

сков.

Бизнес-аналитик обязан участвовать в построении системы управ-

ления, способной реализовывать намеченные проекты и стратегии.

От него ждут аналитически обоснованных рекомендаций по форми-

рованию организационной и управленческой структуры компании,

политики ее операционной, инвестиционной и финансовой деятель-

32 • ГЛАВА 1. БИЗНЕС-АНАЛИЗ: НОВОЕ НАПРАВЛЕНИЕ АНАЛИТИЧЕСКОЙ РАБОТЫ

ности. При этом сам бизнес-аналитик в соответствии с концепцией

ВАВОК в отличие от внешнего аудитора не может быть полностью ней-

тральным по отношению к анализируемому бизнесу и должен рассма-

триваться как одно из заинтересованных лиц.

Важными задачами бизнес-аналитика являются разработка кри-

териев оценки эффективности бизнеса и его ключевых индикаторов,

формирование отражающей ее сбалансированной системы показате-

лей, построение механизма их мониторинга и осуществление самого

мониторинга.

Бизнес-аналитик призван играть важную роль в разработке и вне-

дрении проектов создания современных информационных систем

в качестве постановщика задач по направлениям, связанным с управ-

лением бизнес-процессами и ключевыми показателями эффективно-

сти, с формированием рациональной учетной политики компании,

а также роль консультанта по настройке информационных систем

на потребности решения конкретных управленческих задач.

1.4. Структура современного бизнес-анализа

Следует отличать роль бизнес-аналитика (аналитика бизнес-си-

стем) от функций системного аналитика, который как специалист

в сфере современных информационных технологий должен обеспе-

чивать анализ, описание и моделирование бизнес-процессов с точки

зрения построения не экономических или организационных, а ин-

формационных моделей для автоматизации разнообразных процессов

и функций [5].

Системный аналитик тоже обеспечивает анализ и описание пред-

метной области, но уже с позиций использования информационных

технологий и систем, также выступая в качестве консультанта и поста-

новщика задач, но уже по вопросам технологий и организации систем

сбора, передачи, накопления и обработки информации.

Таким образом, сфера активности бизнес-аналитика лежит в об-

ласти экономического анализа, управленческого консультирования

и организационного развития, моделирования и реинжиниринга биз-

нес-процессов, а задачи системного аналитика должны решаться в об-

ласти разработки, внедрения и оптимизации информационных систем.

На практике роли указанных специалистов тесно связаны и могут пе-

ресекаться, но роль бизнес-аналитика представляется определяющей,

поскольку именно он призван обеспечить достижение предприятием

бизнес-целей, в том числе и на основе постановки задач перед систем-

1.4. Структура современного бизнес-анализа • 33

ными аналитиками по построению эффективных информационных

систем.

В последние десятилетия во всем мире стремительно растет интерес

к программным продуктам, позволяющим руководителям компаний

и аналитикам работать с большими объемами информации, накоп-

ленными в учетных системах и хранилищах данных, извлекая из них

полезные сведения. Получаемая при этом информация чрезвычайно

важна для проведения бизнес-анализа. И широкое распространение

получила позиция, отождествляющая бизнес-аналитику практически

с бизнес-информатикой, с построением информационных систем,

обеспечивающих потребности управления компаниями. А самих биз-

нес-аналитиков часто рассматривают просто как продвинутых специа-

листов по построению информационных систем, которых принято так-

же называть системными аналитиками. Так, в некоторых отечественных

вузах появились кафедры бизнес-аналитики, которые реализуют маги-

стерские программы «информационная бизнес-аналитика» [3].

Подобные магистерские программы анонсируют приобретение

слушателями таких основных компетенций:

• управление информационными ресурсами организации;

• программирование процессов сбора, передачи, обработки и хра-

нения информации;

• построение и эксплуатация внутренних интегрированных ин-

формационных систем управления производством, снабжением,

отношениями с покупателями;

• совершенствование политики информационной безопасности

и сетевые технологии;

• управление рисками внедрения информационных технологий;

• создание и функционирование электронных торговых площадок

и т.п.

Обучение по таким магистерским программам в качестве основных

дисциплин включает:

• международные стандарты информационных технологий;

• языки программирования и программные средства;

• корпоративные информационные системы (ERP);

• информационные технологии процессного управления;

• проектирование баз данных;

• системы поддержки принятия решений;

• информационная безопасность;

• электронный документооборот;

• межбанковские электронные расчеты;

• электронный банк и банковские операции в интернете и т.п.

34 • ГЛАВА 1. БИЗНЕС-АНАЛИЗ: НОВОЕ НАПРАВЛЕНИЕ АНАЛИТИЧЕСКОЙ РАБОТЫ

Нетрудно заметить, что и основные компетенции выпускников по-

добных программ, и набор изучаемых ими учебных дисциплин ориен-

тированы в первую очередь на овладение ими современными инфор-

мационными технологиями, на выработку способностей к созданию

систем информационной поддержки управления современными ком-

паниями путем предоставления менеджерам необходимой для приня-

тия решений информации в любом требуемом разрезе.

Безусловно, эти компетенции и специальные знания весьма важны

и востребованы на практике, но они далеко не исчерпывают сущность

и задачи бизнес-анализа, если его рассматривать в более широком

смысле [3]. Ведь кроме обеспечения адекватной системы обеспечения

информационной поддержки выработки решений и в теоретическом

плане, и на практике для каждого предприятия не менее важно:

• обосновывать пути инновационного развития компании в соот-

ветствии с изменяющимися внешними условиями и потребно-

стями различных заинтересованных сторон;

• определять задачи аналитического обеспечения управления при-

менительно к специфике конкретного бизнеса;

• разрабатывать концептуальные методы решения этих задач и не-

обходимые для этого совокупности взаимосвязанных показате-

лей, классификации факторов и прикладные методики выявле-

ния и измерения их влияния;

• определять на этой основе информационные потребности (т.е.

по сути формировать задачи построения и самих информацион-

ных систем);

• предлагать доступные для формализации алгоритмы не только

решения аналитических задач, но и формирования оценок, вы-