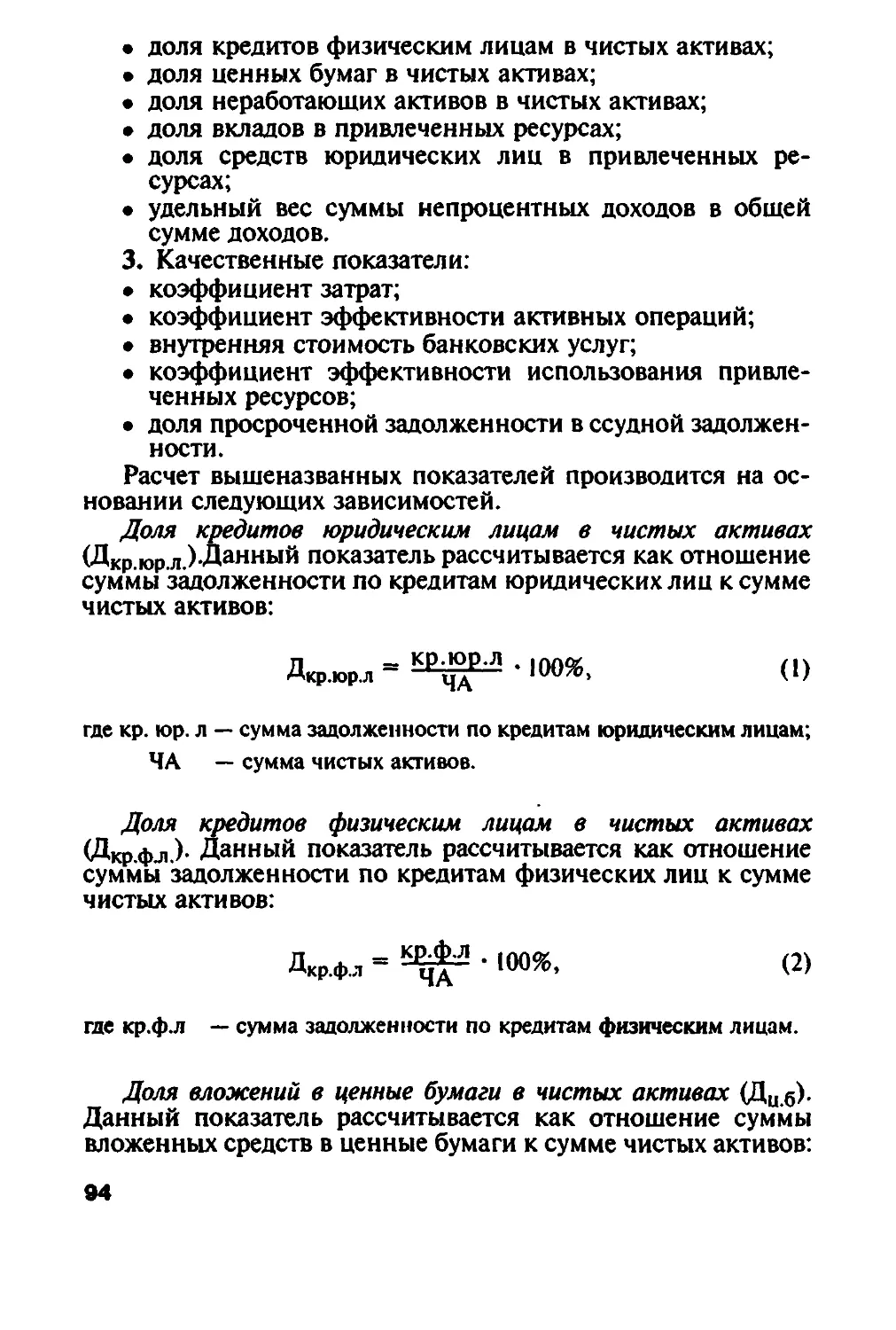

Автор: Куницына Н.Н. Ушвицкий Л.И. Малеева А.В.

Теги: денежное обращение банковское дело биржи управление предприятиями, организация производства, торговли и транспорта экономика экономические науки финансы менеджмент бизнес маркетинг

ISBN: 5-279-02391-4

Год: 2002

Ш9ШЩЫНА, ЛЛЭШВИЦКИЙ, А.В.МАПЕЕВА

БИЗНЕС-ПЛАНИРОВАНИЕ

МКЭНИЦЫНА, 1ШУЫБИЦКИЙ, ШАЛЕЕВА

БИЗНЕС-ПЛАНИРОВАНИЕ

В

КОММЕРЧЕСКОМ

БАНКЕ

Москва

"Финансы и статистика"

2002

ОГЛАВЛЕНИЕ

Введение 5

Глава 1. НЕОБХОДИМОСТЬ И ПРЕДПОСЫЛКИ

ПЛАНИРОВАНИЯ БАНКОВСКОЙ

ДЕЯТЕЛЬНОСТИ 7

1.1. Основные направления стратегического

планирования 12

1.2. Содержание стратегического плана 14

1.3. Этапы планирования 17

Постановка цели банка 18

Постановка задач банка 21

Анализ исходного положения рынка 23

Оценка факторов, воздействующих на стратегию

банка 28

Оценка рисков и возможностей 32

Стратегия развития инвестиционного портфеля. 34

Стратегические изменения в регулируемых

факторах 39

Ожидаемые финансовые результаты 42

1.4. Сущность и значение бизнес-плана

коммерческого банка 43

Глава 2. МЕТОДИКА СОСТАВЛЕНИЯ

БИЗНЕС-ПЛАНА КОММЕРЧЕСКОГО БАНКА 47

2.1. Предварительный этап бизнес-планирования 49

Анализ экономической ситуации в регионе .... 49

Оценка конкурентной среды 53

Оценка места банка на финансовом

рынке региона 54

2.2. Порядок составления основных разделов

плана 56

План привлечения и размещения

ресурсов банка 56

Формирование баланса усредненных капиталов.

План распределения прибыли 87

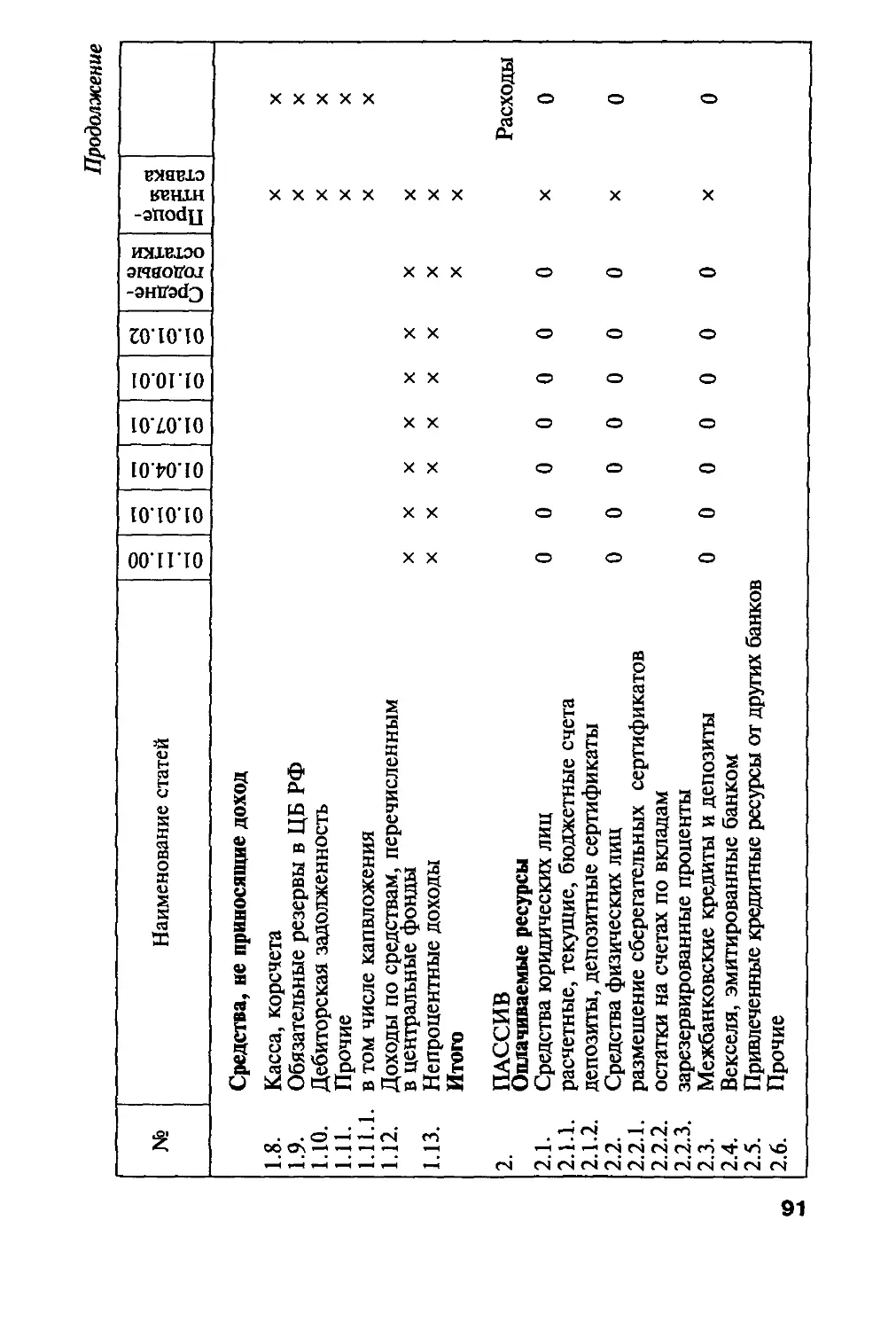

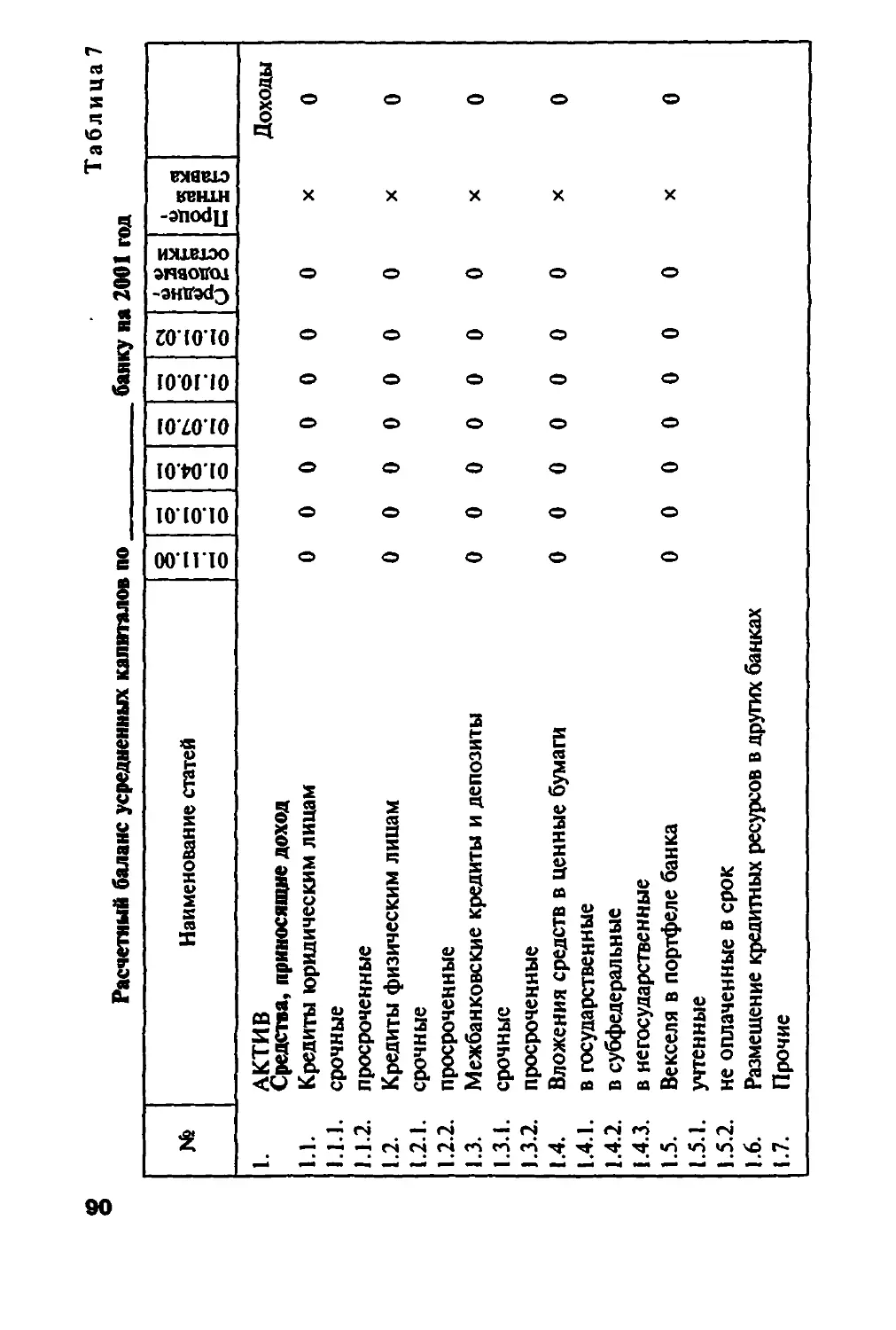

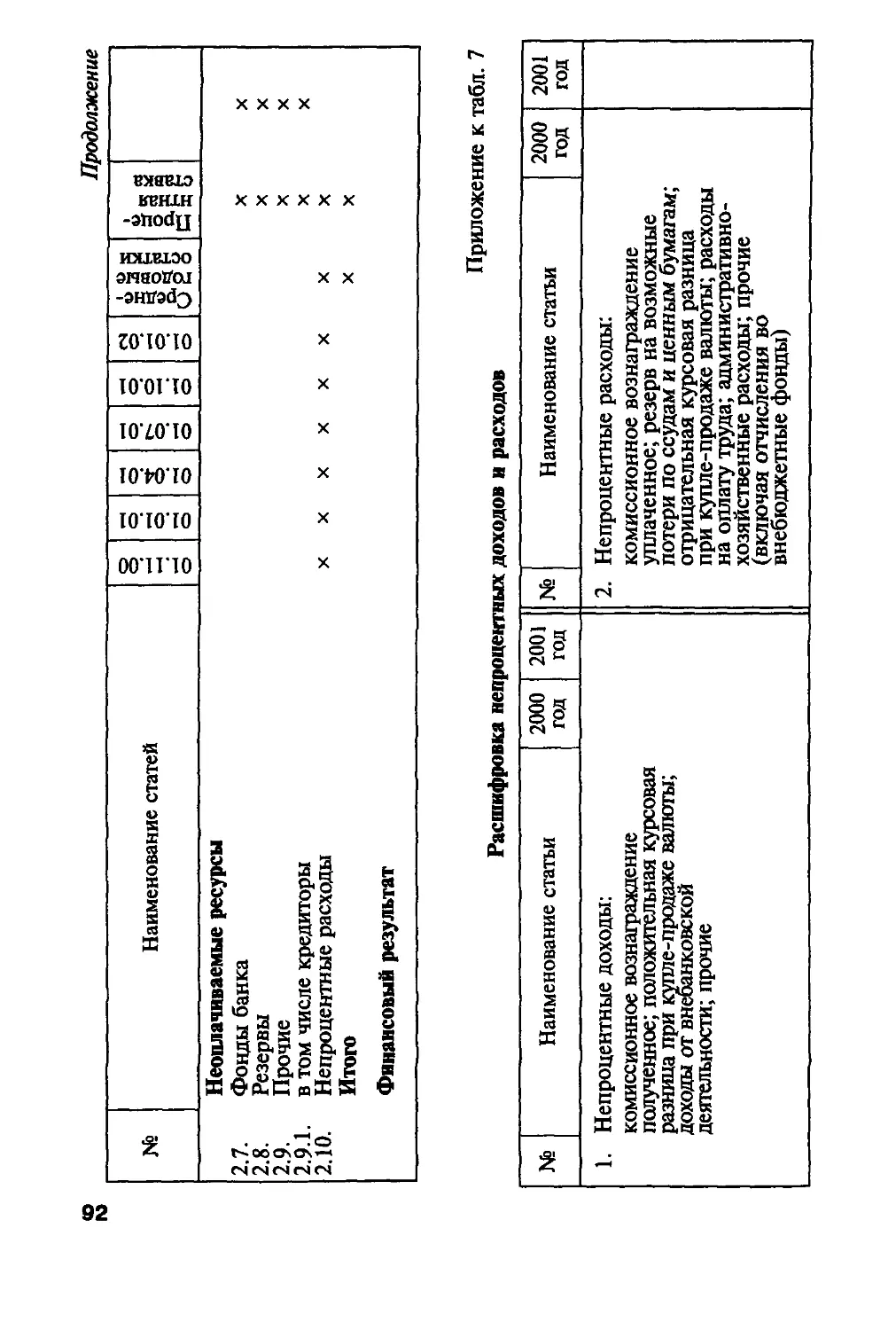

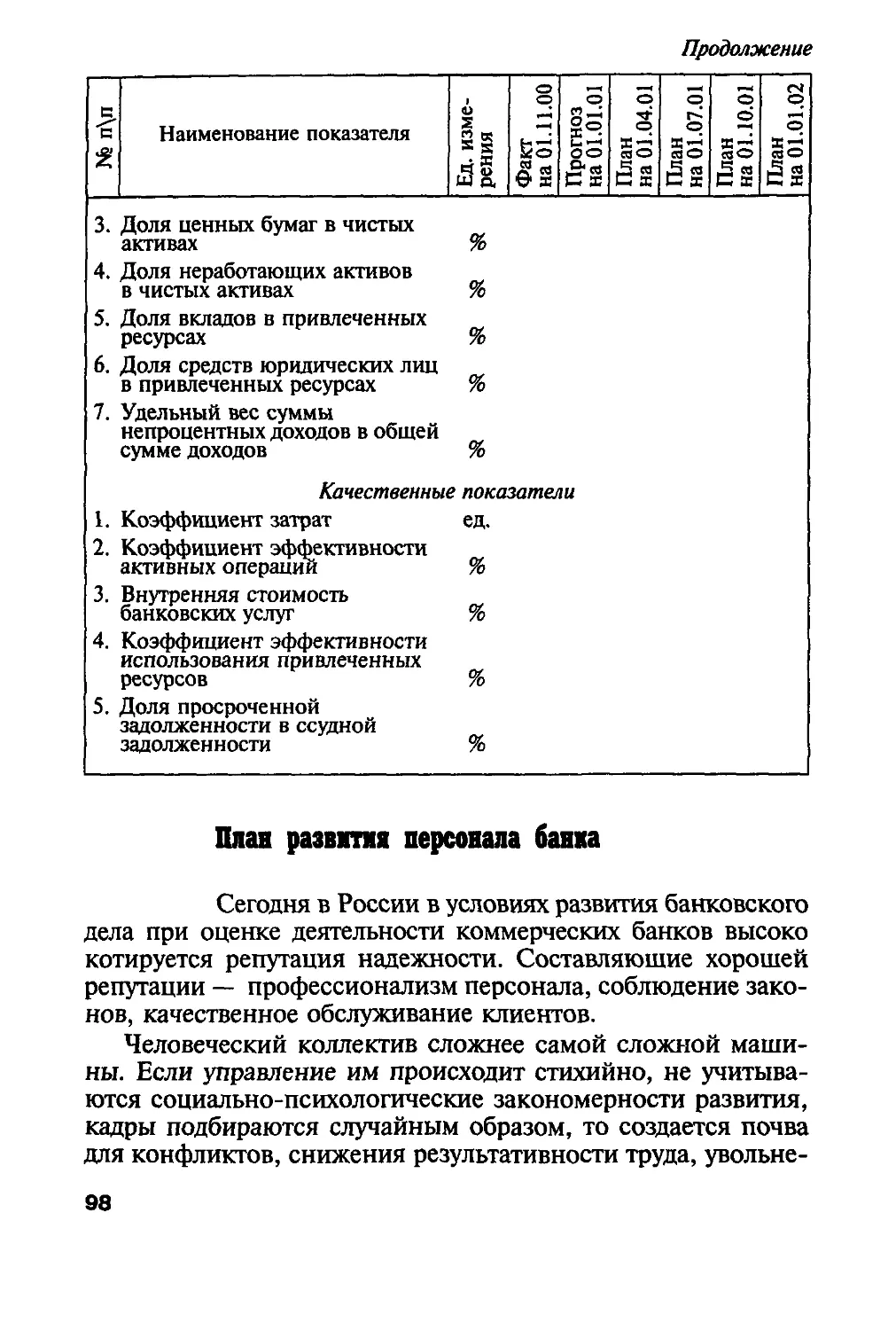

Контрольные показатели деятельности банка . . 89

3

Глава 2. Методика составления

бизнес-плана коммерческого банка

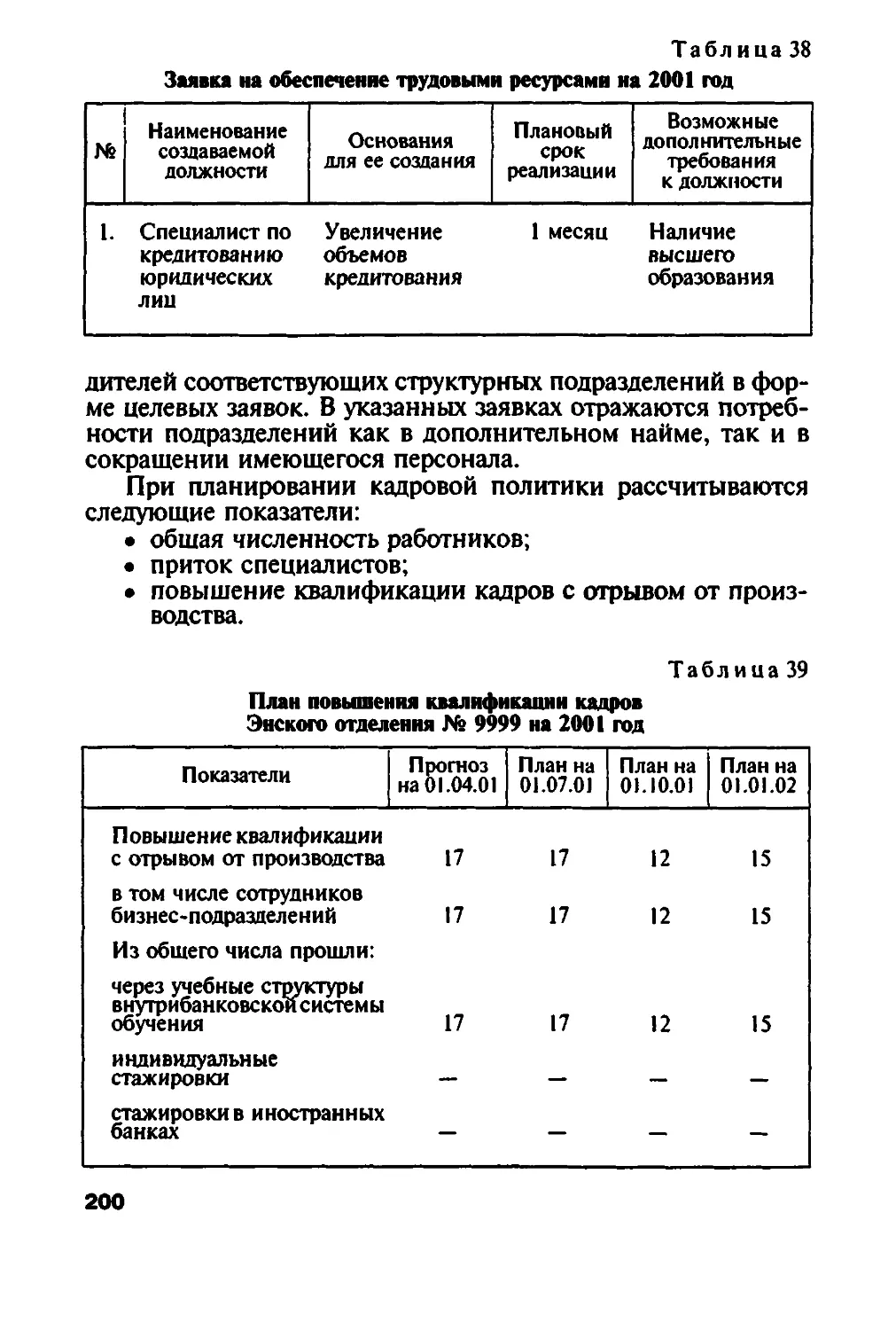

План развития персонала банка 98

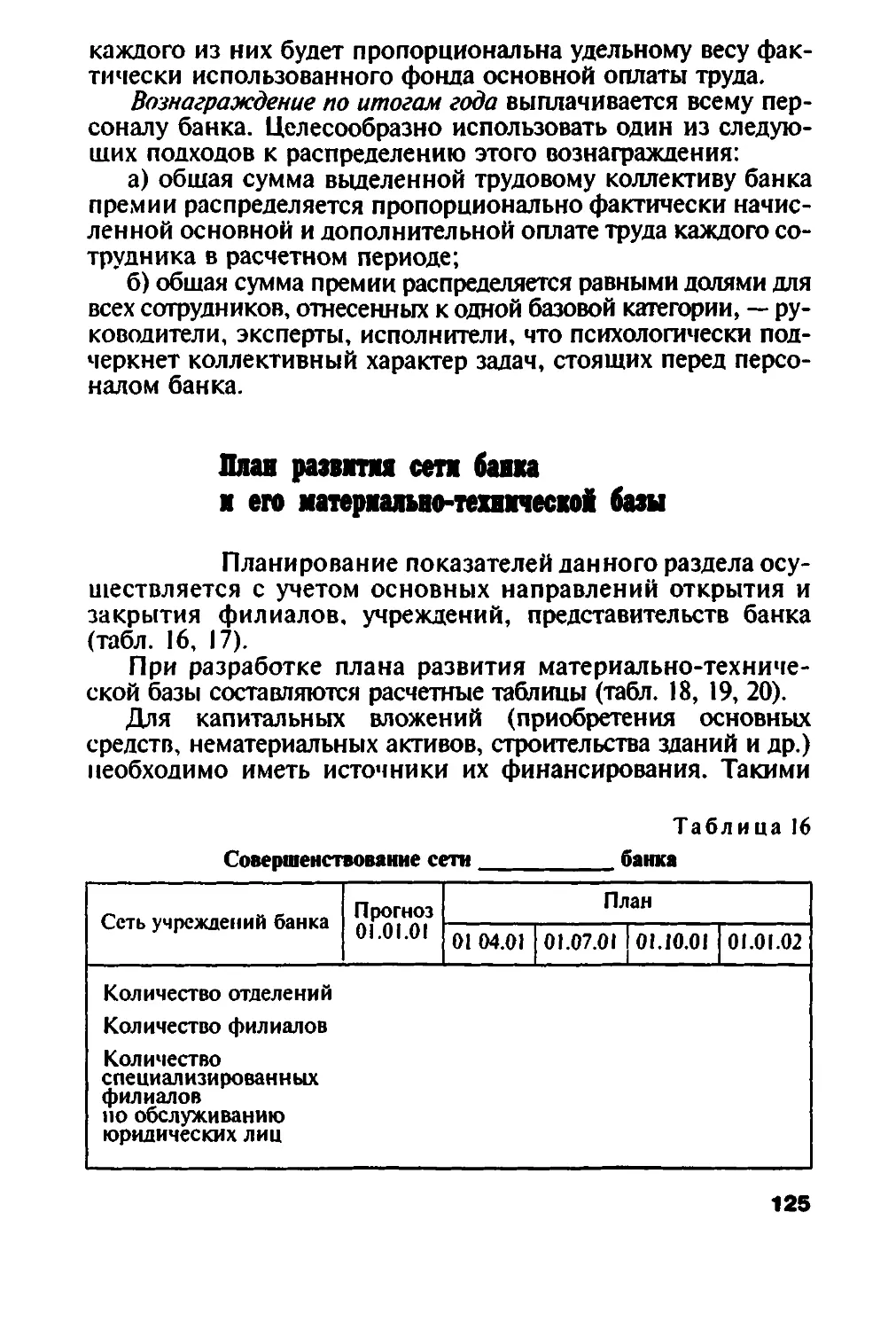

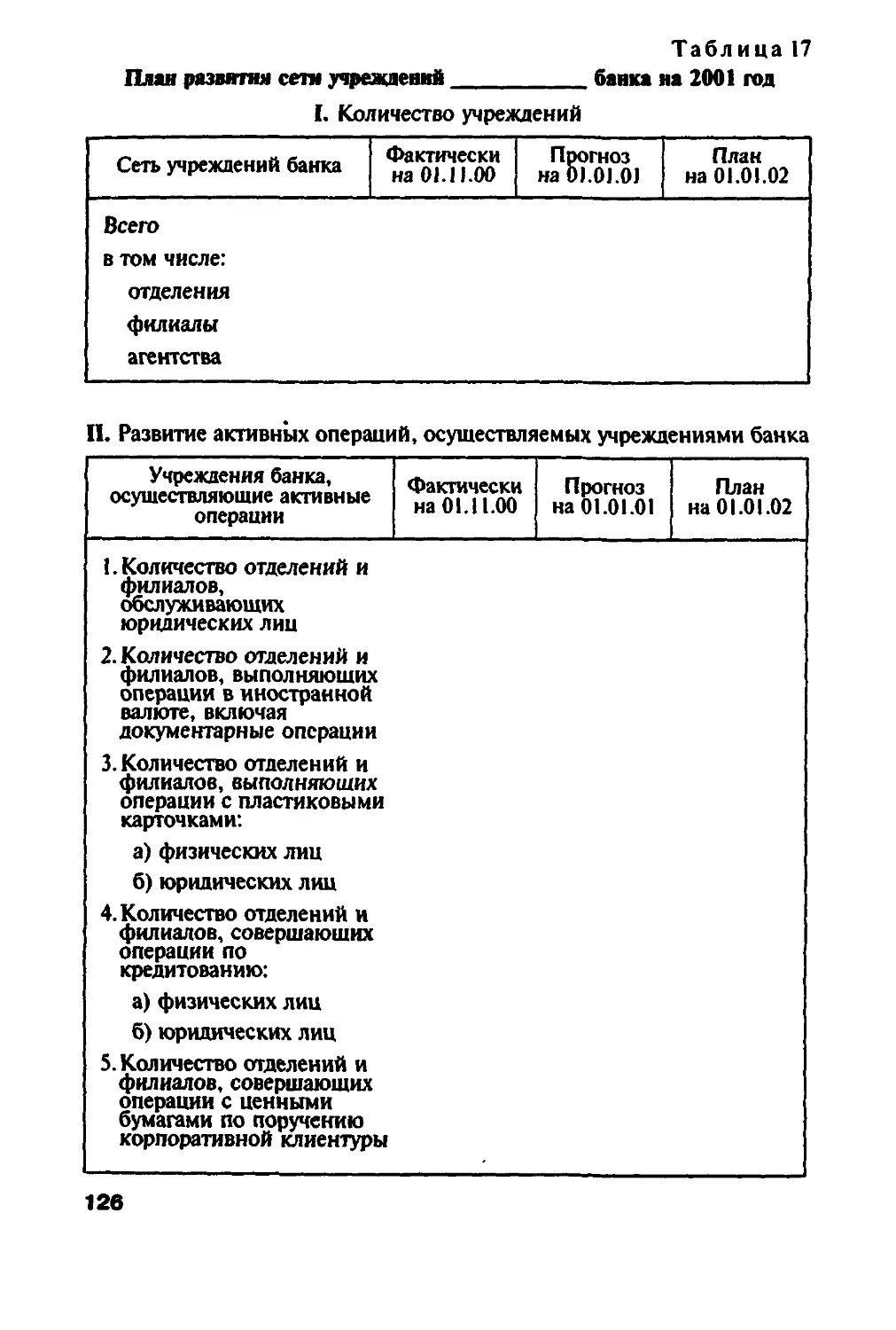

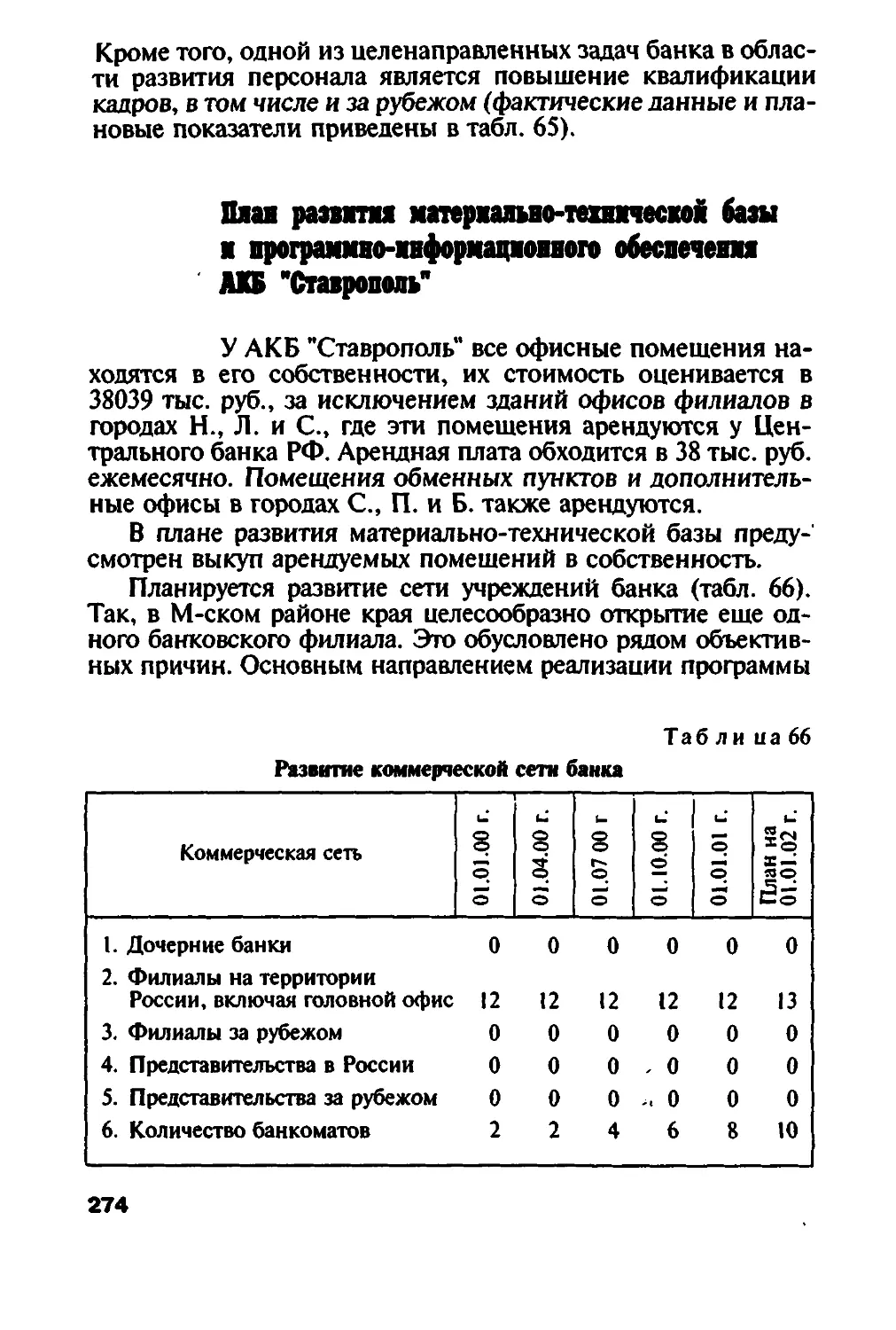

План развития сети банка

и его материально-технической базы 125

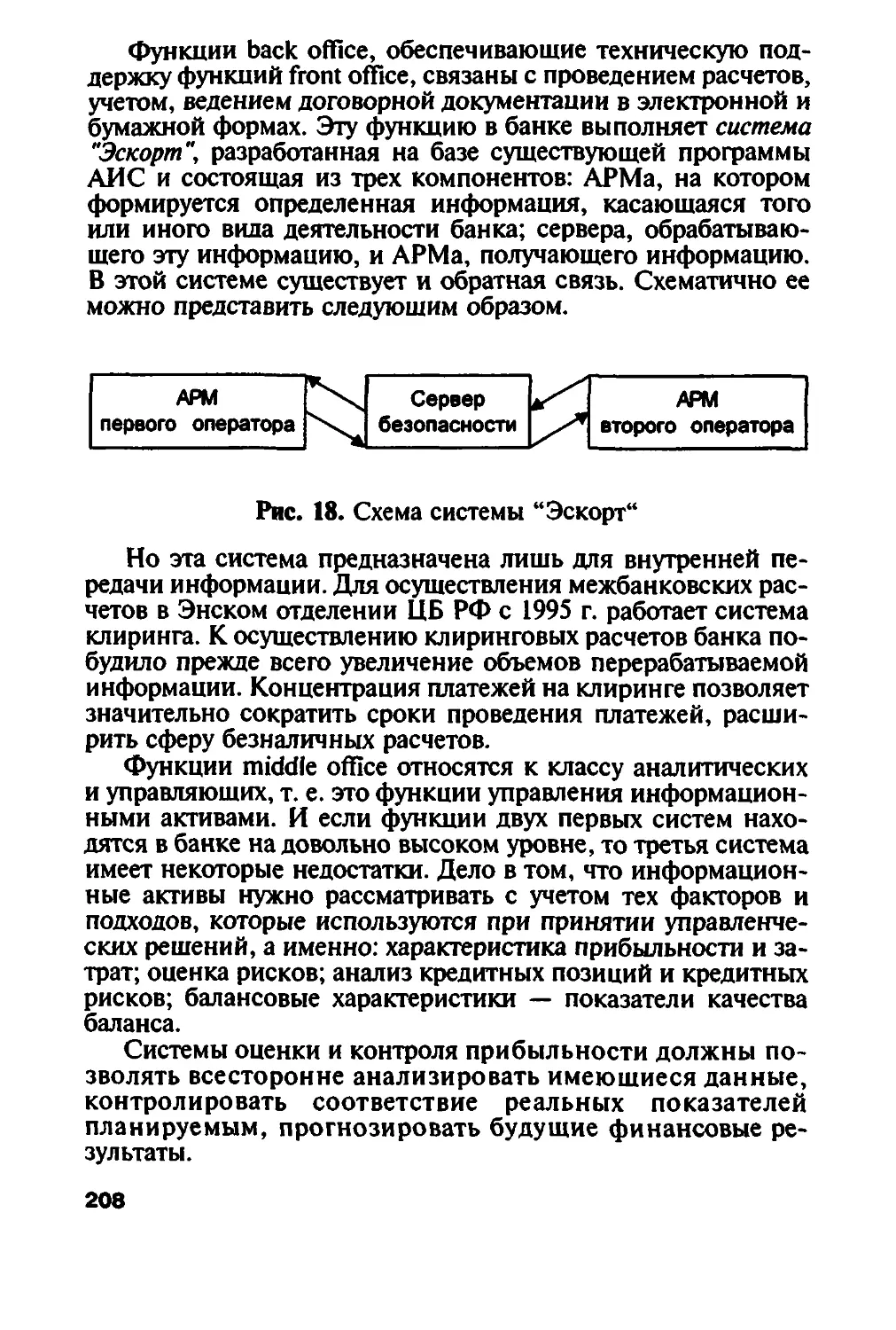

План развития программно-информационного

обеспечения банка 131

Финансовый план 144

Глава 3. ПРИМЕРЫ СОСТАВЛЕНИЯ БИЗНЕС-

ПЛАНОВ КОММЕРЧЕСКИХ БАНКОВ 156

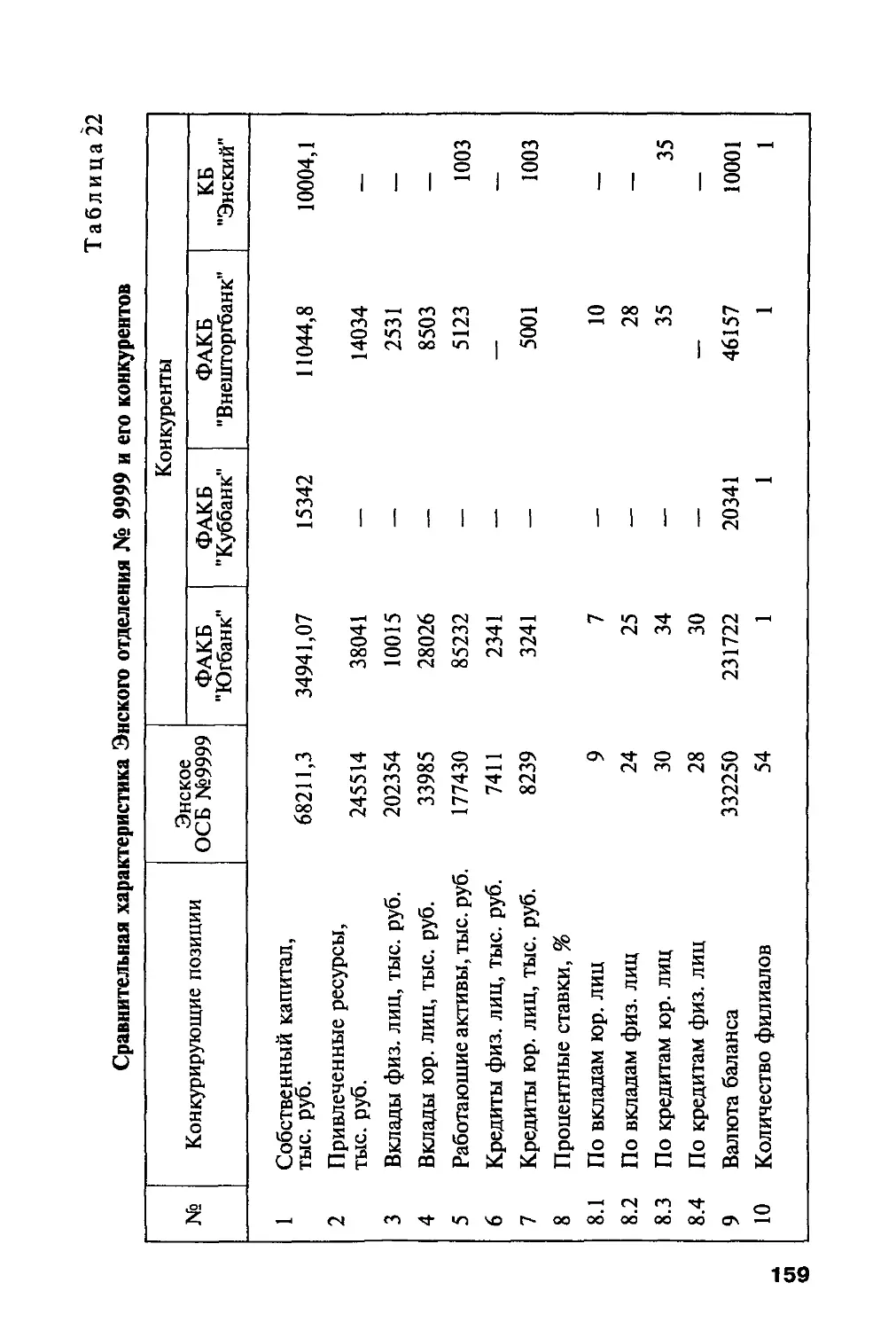

3.1. Бизнес-план Энского отделения № 9999

Сберегательного банка Российской Федерации 156

Региональный экономический анализ 156

Анализ конкурентной среды 158

Анализ позиций банка на региональном

финансовом рынке 162

План привлечения и размещения ресурсов .... 168

Формирование баланса усредненных капиталов. 189

Контрольные показатели бизнес-плана 194

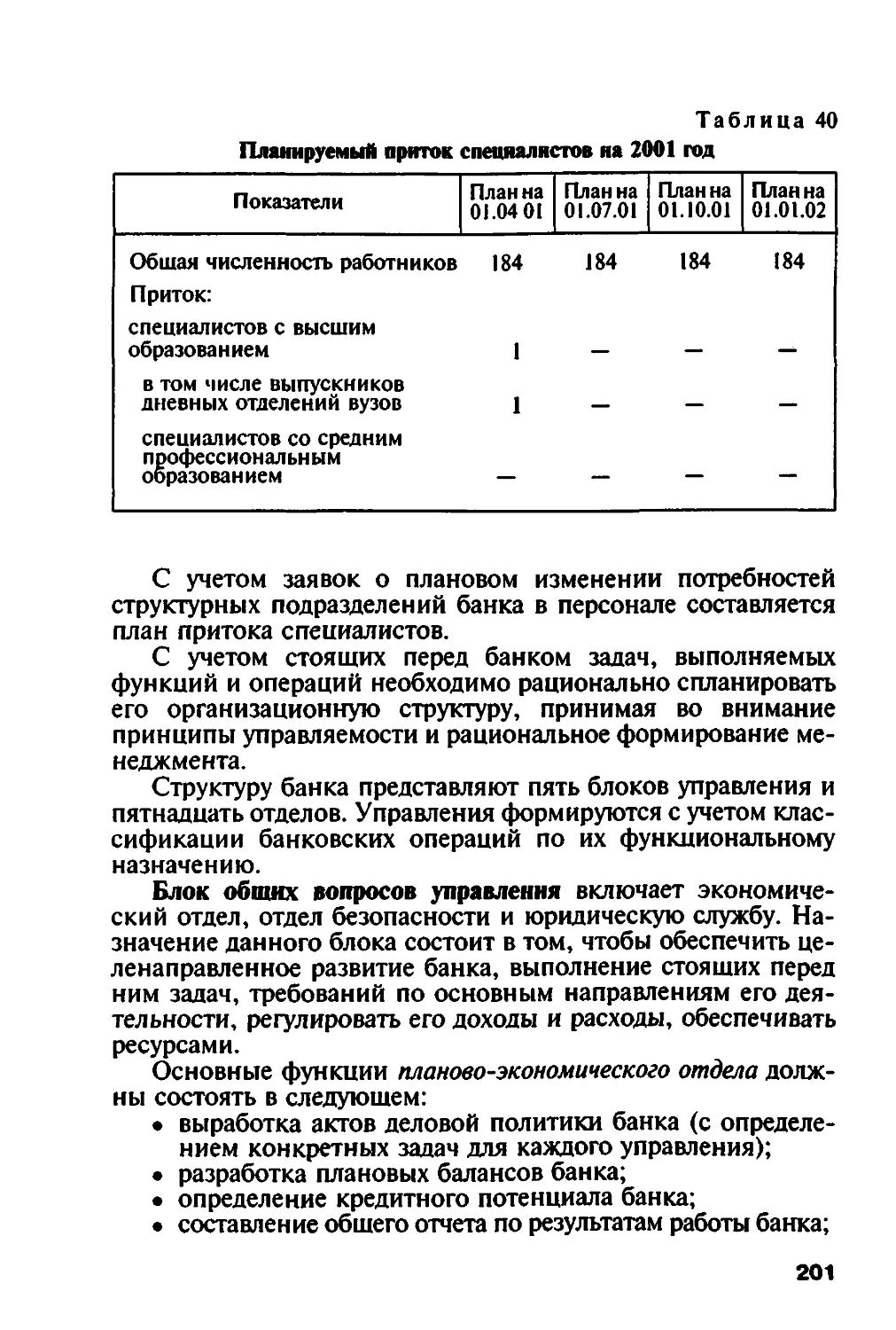

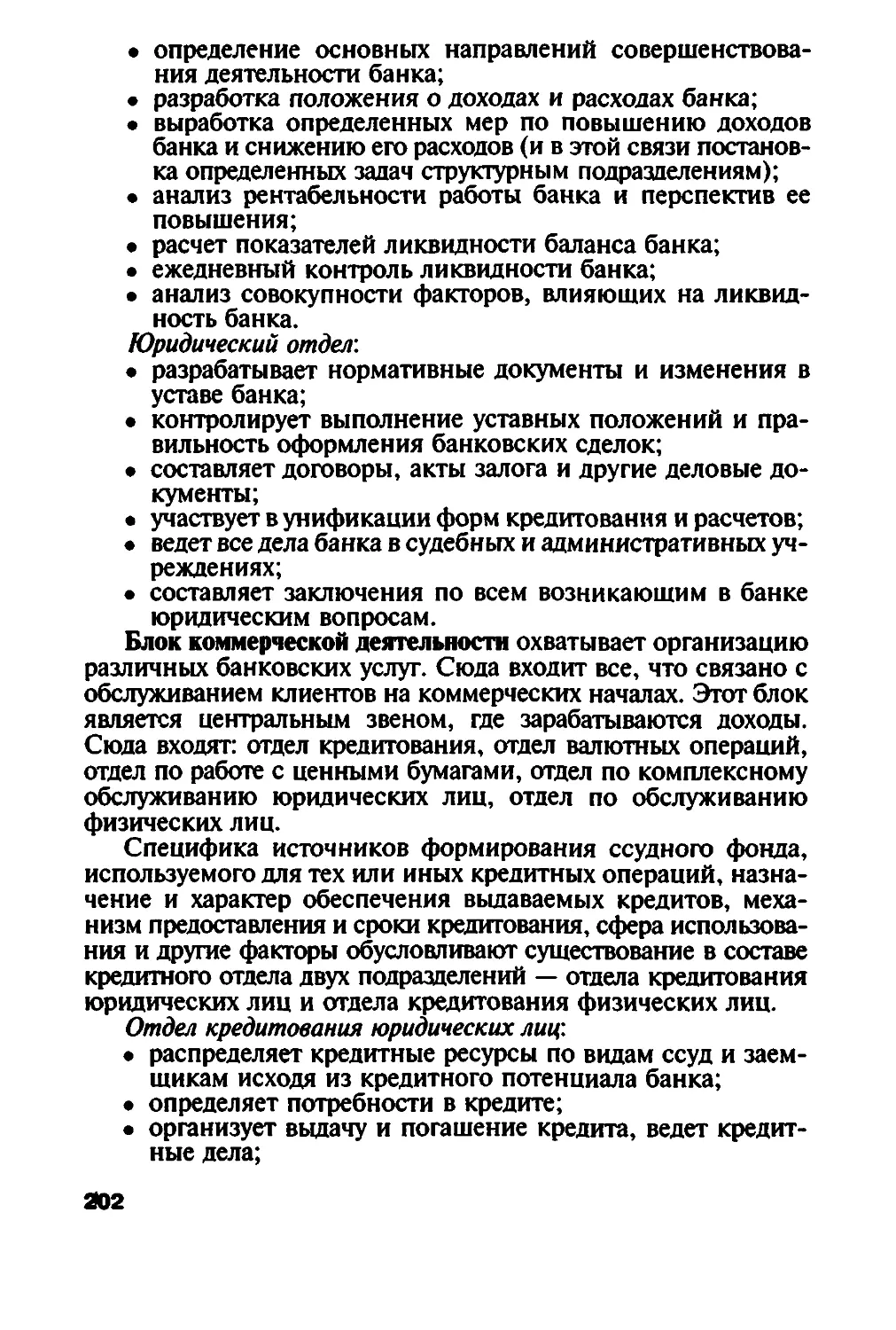

План развития персонала банка 199

План развития материально-технической базы

банка 204

План развития программно-информационного

обеспечения банка 205

3.2. Бизнес-план акционерного коммерческого

банка "Ставрополь" 210

Анализ экономической ситуации в регионе.... 210

Оценка конкурентной среды и места АКБ

"Ставрополь" на финансовом рынке региона.. . 224

План привлечения и размещения ресурсов .... 238

План развития персонала АКБ "Ставрополь".. . 254

План развития материально-технической базы и

программно-информационного обеспечения АКБ

"Ставрополь" 274

Финансовые показатели деятельности

АКБ "Ставрополь" 283

Список использованной литературы 299

ВВЕДЕНИЕ

В настоящее время широко используется понятие

"банковское управление", к общим функциям которого

относят планирование, организацию, регулирование,

координацию, стимулирование, учет, анализ, контроль. Планирование,

являясь одной из важнейших функций банковского

управления, дает начало управленческому процессу, определяет его

цель, перспективу, устанавливает определенную

последовательность действий, выбор методов и средств деятельности,

их необходимые пропорции. Успеха в реализации функции

планирования не добиться без соответствующей мотивации,

равно как и без мониторинга выполнения плана. Можно

сказать, что другие функции управления находятся на службе у

функции планирования.

Формальное планирование может принести

существенную пользу банкам, особенно в условиях

усиливающейся банковской конкуренции и при стремлении банков

повысить эффективность своих операций. Оно требует четкой

постановки задач и установления приоритетов, обеспечивает

единство обшей цели внутри организации и способствует

строгой координации усилий по избранным направлениям.

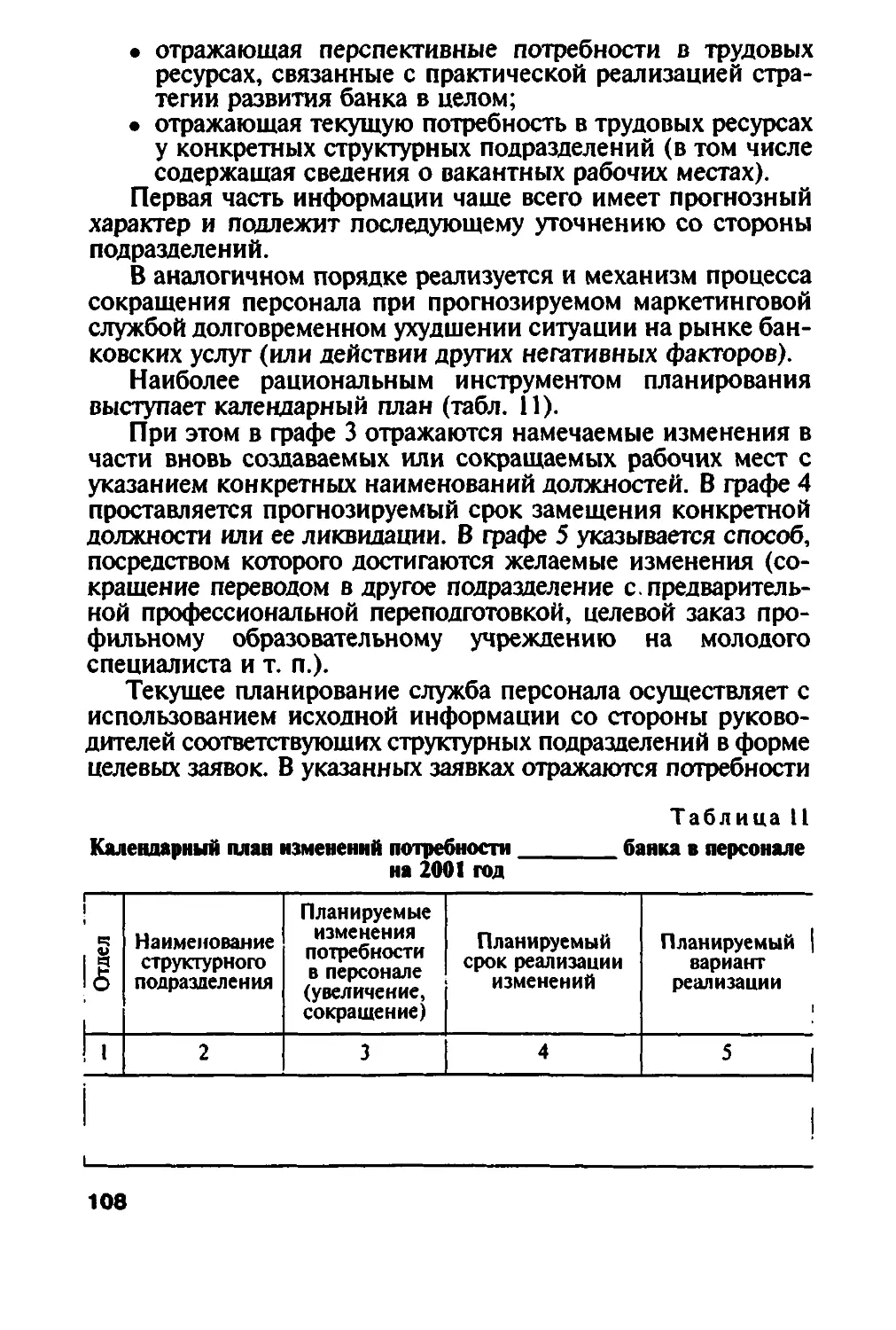

Значительно уменьшая риск принятия неверных решений,

формальное планирование повышает готовность банка к

внезапным изменениям рыночной ситуации. Не только план как

формальный документ, но и сам процесс планирования

побуждает руководство заглянуть в будущее, распознать проблемы

и найти способы их решения. Познакомившись с

планированием относительно недавно, банки продолжают

совершенствовать процесс, разрабатывая необходимые системы

поддержки, одним из инструментов которых является прогнозная

модель.

Важность планирования признается сейчас многими

банкирами мира. Недостатки планирования, обусловленные

преобладавшим ранее централизованным авторитарным стилем

управления в банках, не должны быть причиной отказа от

составления банковских планов в России, поскольку

необходимость банковского планирования диктуется особенностями

отечественных финансовых рынков, в первую очередь

конкуренцией в банковском деле. Несколько лет назад банковская

5

конкуренция вышла на международный уровень, появились

новые финансовые рынки, которые изменили характер

финансирования. Банки стали диверсифицировать свою

продукцию и услуги. Появились новые финансовые институты,

конкурирующие с банками по оказанию финансовых услуг.

Использование компьютерной техники ужесточило

конкуренцию в связи с неравными возможностями разных банков

по ее применению. Все это является сейчас ведущими

характеристиками для многих финансовых рынков мира. Меры по

финансовой либерализации, проводимые сегодня в

большинстве стран, в том числе и в России, укрепляют эти тенденции,

и банки вынуждены разрабатывать конкурентные стратегии и

планы.

Итак, планирование, в процессе которого вырабатывается

банковская политика, начинается с появления

основополагающей цели и продвигается вплоть до ее воплощения в

планы конкретных мероприятий и количественные показатели.

Общепризнанным инструментом планирования становится

бизнес-план. Он представляет собой документ, который

используется как средство управления и позволяет установить текущие

задачи на соответствующий период, установить приоритеты и

определить методы организации работы. Бизнес-план

является документом многоцелевого значения:

• служит средством самоорганизации и формирует

стратегию или тактику деятельности;

• отражает рыночные, организационные, финансовые

стратегии, используется для ознакомления партнеров с

деятельностью банка;

• позволяет определить потенциал кредитной

организации, поставить новые цели и задачи, выбрать наиболее

рациональные управленческие решения, согласовать

действия подразделений, выявить слабые и сильные

стороны кадров и банка в целом.

Цель настоящего практического пособия — обоснование

методики разработки бизнес-плана коммерческого банка.

Глава 1

НЕОБХОДИМОСТЬ И ПРЕДПОСЫЛКИ

ПЛАНИРОВАНИЯ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

В условиях постоянно меняющейся конъюнктуры

финансового рынка наиболее ответственной частью

банковского управления является планирование, в процессе которого

вырабатывается политика банка, начиная с появления

основополагающей идеи и вплоть до ее воплощения в планы

конкретных мероприятий и количественные (цифровые)

показатели.

Планирование деятельности банка предполагает изучение

финансово-экономических результатов деятельности,

выявление факторов, тенденций и пропорций хозяйственных

процессов, обоснованных направлений развития.

Вместе с тем план не должен быть твердым и жестким,

поскольку внешняя среда банка развивается по рыночным

законам и в соответствии с ними динамична и гибка.

Результаты деятельности не могут принести успеха, если банк будет

строго придерживаться только выполнения плана без учета

требований внешней среды (потребностей и спроса

клиентов, действий конкурентов, различных общественных

организаций, поведения прессы и т. д.). Плану нельзя придавать

исключительное значение. Его следует оперативно менять в

зависимости от конъюнктуры на финансовом рынке, он

может претерпевать изменения в зависимости от рыночных

ситуаций.

Планирование позволяет предвидеть перспективу

развития банка на будущее, более рационально использовать все

ресурсы, избежать возможных рисков в результате

осуществления активных и пассивных операций, своевременно

внедрять новые виды услуг, повышать качество предоставления

услуг в соответствии с конъюнктурой рынка, обеспечить

прибыльность деятельности и последовательное наращивание

капитала.

Процесс планирования включает составление

перспективных планов — прогнозов. Назначение этих документов со-

7

стоит в том, чтобы обеспечить коллективу банка понимание

обших задач, стратегии и тактики их выполнения, а также

имеющихся ресурсов.

Другими словами, планирование обеспечивает понимание

цели, инвариантность путей ее достижения в зависимости от

тех или иных параметров, определяющих внешнюю среду.

Планирование позволяет взаимоувязать все стороны

деятельности банка через сводные показатели, связать результаты с

интересами коллектива посредством системы материального

и других видов стимулирования труда.

В каждой кредитной организации практика разработки и

принятия решений имеет свои особенности, определяемые

характером и спецификой ее деятельности, организационной

структурой, действующей системой коммуникаций. Тем не

менее имеются общие характерные особенности процесса

планирования деятельности, где бы он ни осуществлялся. Это

тот единый стержень, который формирует технологию

разработки и принятия плана, используемую любой кредитной

организацией. Рассмотрим технологию реализации

планирования и средства решения поставленных задач.

• Формирование стратегического мышления у высших

менеджеров, т. е. обеспечение понимания каждым

руководителем необходимости и целей внедрения планирования.

• Создание необходимых условий и системы оценки

реализации стратегических целей и задач. {К таким условиям

можно отнести внедрение управления отдельными

подразделениями как независимыми бизнес-единицами, деятельность

которых регулируется и оценивается по рыночным принципам;

внедрение финансового управления, позволяющего адекватно

рассчитывать потенциальную рентабельность и оценивать

различные аспекты деятельности различных бизнес-единиц.

Помимо названного, на этом этапе принципиальным является

внедрение системы оценки деятельности банка с точки зрения

соответствия внешним и внутренним целям как части

финансового и управленческого учета, которая станет основой

контроля за ходом и оценкой результатов планирования.)

• Создание инфраструктуры стратегического планирования.

{Под инфраструктурой стратегического планирования следует

понимать обеспечение контроля и оценки результатов

планирования руководителем высшего звена; создание системы

ответственности работников и руководителей различных

подразделений, стимулирующей достижение поставленных целей; создание

специального подразделения, задача которого — обеспечение

стратегического планирования.)

8

• Формирование детального стратегического плана,

который базируется на оценке возможного влияния внешней

среды, а также оценке сильных и слабых сторон банка, его

возможностей и рисков.

• Внедрение системы взаимно поддерживающих целей

банка, подразделения и работника. (Это особенно важно, так

как большинство проблем возникает из-за несогласованности

целей. Это могут быть несогласованность личных целей

руководителей и общих целей банка, несоответствие реальных и

заявленных целей банка, несоответствие целей и потребностей

исполнителей их месту в банке. Такие несоответствия и

противоречия важно выявлять и предотвращать, потому что они

могут привести к разрыву официально представляемого и

реального положения дел. Здесь особенно важны тщательная работа

с персоналом, продуманная и соответствующая целям банка

система мотивации труда. Личные цели работников, объединенных

в подразделения, реализуясь, должны приводить к достижению

целей подразделения, совокупность достигнутых целей

подразделений должна обеспечивать выполнение соответствующей

стратегической цели банка и стратегии в целом. Один из типичных

подходов к решению этой проблемы — внедрение и поддержка

определенной корпоративной культуры.)

• Внедрение системы мониторинга и прогнозирования

внешней среды и корректировки стратегий. (На данном этапе

необходимо создать условия, при которых не только

соответствующее подразделение, но и вся организация в целом была бы

вовлечена в мониторинг внешней среды. Исходя из поступающей

информации, следует соответствующим образом

корректировать стратегические планы.)

• Разработка определенной стратегии и тактики

поведения в сложившихся условиях.

В настоящее время известно несколько стратегий,

позволяющих не только существовать, но и развиваться в условиях

кризиса. Первая из них состоит в поиске и выявлении

небольших растущих рыночных сегментов в рамках стагнирующего

сектора. Самое сложное в этом подходе — правильно

определить и спрогнозировать их развитие. Другой подход состоит

в диверсификации деятельности на основе постоянной

работы по улучшению качества существующих и внедрения новых

банковских информационных технологий. Такой подход

перспективен потому, что удачное нововведение или

существенно более высокое качество способствуют росту клиентской

базы. Преимущества такого рода позволяют также выиграть в

неценовой конкуренции и зарабатывать на высокой

доходности новых услуг. Третий подход состоит в ориентации на рез-

9

кие снижения издержек, чтобы при конкурентно способных

ценах на услуги достичь более высокой доходности. Прежде

всего это отказ от нерентабельных бизнес-единиц и

структурных подразделений, сокращение операционных и

хозяйственных издержек за счет оптимизации внутренних

технологических процессов.

Существуют и другие стратегии деятельности банка,

однако вышеперечисленные подходы могут использоваться в

различных модификациях в зависимости от состояния внешней

среды и наличия ресурсов для их претворения.

Планирование деятельности кредитных организаций требует

учета специфических условий, связанных с местом,

занимаемым ими в рыночной системе отношений. Во-первых, в

процессе оказания банковских услуг превалирует движение

финансового капитала. Соответственно особое внимание уделяется

планированию финансовых показателей и характеристикам

движения денежных средств. Исходя из специфики

деятельности банковского учреждения, основной акцент делается на

планировании собственных средств, операций по

привлечению и размещению средств. Планирование основных

фондов, себестоимости запасов имеет сравнительно меньшее

значение. Во-вторых, регулирование деятельности кредитных

организаций через установление обязательных

экономических нормативов делает необходимым планирование этих

нормативов, что помогает принимать решения о совершении

или отказе от совершения операций и избежать нарушения

предельных значений нормативов. Планирование сроков

банковских операций делает возможным их завершение до

наступления отчетной даты. В-третьих, банк является

расчетным центром и посредником в финансовых операциях

других экономических агентов, активным участником в

работе множества предприятий различных отраслей и форм

собственности. Таким образом, зависимость банков от

клиентской базы является очень высокой. Поэтому важное значение

приобретают планирование и прогнозирование деятельности

контрагентов и клиентов банка в части, имеющей к нему

непосредственное отношение: выдача кредитов, привлечение

средств и т. п.

Следует также учитывать крайнюю нестабильность внешней

среды. Теоретически можно выделить четыре блока перемен,

которые способны повлиять на кредитную организацию:

I) политические изменения; 2) экономические изменения;

3) технологические изменения; 4) социальные изменения.

10

В последнее время скорость изменений, происходящих во

внешней среде, значительно возросла, что повышает риск и

неопределенность. Для преодоления риска необходима гибкая

структура планирования. Концепция стратегического

планирования банковской деятельности представляет несомненный

интерес, поскольку данная форма планирования эффективна

при высоком уровне нестабильности, который характеризуется

степенью привычности событий, темпом изменений и

предсказуемостью будущего. Факторы, влияющие на значения

этих характеристик, могут быть самыми различными, что

позволяет надеяться на положительные результаты применения

стратегического планирования в наших условиях.

На современном банковском рынке встречаются и

подвергаются конкурентной проверке не столько предлагаемые

банковские продукты, сколько системы планирования,

способности банковских институтов делать правильные выводы

из всего потока информации и в соответствии с ними

принимать обдуманные решения.

Элементы планирования присутствуют в деятельности

любой кредитной организации. Причем это касается не

только текущего, но и перспективного планирования, от качества

которого зависит успех деятельности банка. Без плана трудно

добиться согласованных действий внутри банковской

организации, сложно поддерживать приоритетность одних

направлений деятельности не в ущерб другим и, наконец, без плана

искажается само понятие контроля, который без учета

ориентиров, вырабатываемых в процессе планирования,

превращается в пустую формальность.

Стратегическое планирование — это сущностная составная

часть процесса стратегического управления банковской

деятельностью. Его результатом должны быть установление

долгосрочных целей и выработка планов текущей деятельности,

направленных на их достижение. Как правило, в банковском

стратегическом плане находят отражение:

• исходные условия и оценка среды, в которой банку

предстоит действовать;

• приоритеты рынка, под воздействием которых

происходит распределение средств;

• оценка сильных и слабых сторон банка, возможностей

и рисков;

• коррективы стратегии в целях реализации рыночных

возможностей;

• выбор времени стратегических действий;

• ожидаемые результаты.

11

Начиная с установления долгосрочных целей и определения

приоритетов инвестирования, банк осуществляет разработку

стратегии действий, определяет размеры средств, необходимых

для ее реализации. В развитие стратегии разрабатываются

текущие планы, направленные на внесение в нее изменений,

необходимость которых диктуется постоянным изменением

рыночных условий. Внедрение этих изменений входит в круг

задач менеджеров. Учет текущей ситуации, осуществление

корректировки избранной стратегии — неотъемлемое условие

достижения желаемых целей в любом виде банковской

деятельности.

1.1. Основные направлен»

стратегического планирования

Как уже отмечено ранее, планирование — одна из

важнейших функций управления. Поэтому вопросами

планирования, выработки стратегии занимается высшее руководство

банков. Вместе с тем планирование осуществляется и

непосредственно подразделениями банка на основе поставленных задач

и целей, его внутренних возможностей, рыночных и

выявленных с их учетом маркетинговых возможностей, а также отбора

целевых рынков.

Под стратегическим планированием понимают

управленческий процесс разработки специфических стратегий,

способствующих достижению целей организации с учетом ее

потенциальных возможностей и шансов в области маркетинга.

На рис. 1 показано место планирования в системе

функций управления.

Взаимосвязь и взаимозависимость всех управленческих

функций обеспечивают процессы коммуникации и принятия

решений. Таким образом достигается целостность

управления, что в значительной степени способствует его

эффективности.

Роль планирования в банке трудно переоценить. Вместе с

тем следует иметь в виду, что само по себе стратегическое

планирование не обеспечивает успех в деятельности. Даже

при великолепно разработанной стратегии банк может

постигнуть неудача в результате просчетов в действиях по

организации, мотивации и контролю.

12

Регулирование

- внешнее

внутреннее

Организация

Планирование

разработка

политики и

стратегии

бизнес-

планирование

текущее

планирование

Анализ

Контроль

внешний

внутренний J

Мотивация

оценка

производственной деятельности

оценка финансовой

деятельности

L выявление резервов

Рис. 1. Концепция управленческого процесса

Тем не менее формальное планирование может принести

банку немалую, а зачастую и существенную пользу. Оно

способствует строгой координации усилий, предпринимаемых

банком, требует четкой постановки задач, обеспечивает

единство общей цели внутри организации. Точное понимание

целей помогает избрать наиболее эффективные направления

действий. Формальное планирование значительно уменьшает

риск принятия руководством неверного решения из-за

недостоверности информации о сложившихся внутренних и

внешних условиях. Оно служит базой для последующего контроля,

а также содействует повышению готовности банка к

внезапным изменениям рыночной ситуации.

Тщательное изучение условий, в которых функционирует

банк, осознание общих задач, стоящих перед ним, порождают

множество различных вариантов дальнейшего развития, на

базе которых принимается один, сулящий наибольший

эффект. Стратегический менеджмент — это удел исполнителей,

13

т. е. тех, кто не только занимается разработкой стратегии, но

и ее реальным осуществлением. Стратегическое управление

выгодно отличается как от планирования, применявшегося в

организациях технократического типа, так и от подхода,

объявляющего план пережитком прошлого. В его основе лежит

параллельная разработка стратегий на всех уровнях банка при

постоянном учете общих задач. Затем все стратегии сводятся

и вырабатывается интегрированная стратегия. Вместе с тем

чрезвычайное значение имеет постоянное наблюдение за

ситуацией на рынке и оперативное внесение соответствующих

изменений в план с тем, чтобы он все время был

реалистичным и нацеленным на использование открывающихся

рыночных возможностей.

Такой подход обеспечивает, с одной стороны, вовлечение

в процесс стратегического управления исполнителей,

непосредственно занимающихся реализацией намеченных

стратегий через участие в создании плана. А с другой — банк получает

четкие ориентиры в своей деятельности, которые

пересматриваются (опять-таки при участии реальных исполнителей) по

мере необходимости в связи с изменением рыночной

конъюнктуры.

1.2. Содержанке стратегического плана

Стратегический план банка довольно сложно

определить с точки зрения включаемой в него информации,

поскольку содержание планов не у всех банков совпадает.

Кроме того, оно имеет существенные различия на разных

организационных уровнях: вопросами разработки стратегии

занимаются не только на корпоративном уровне организации,

но и на уровне структурных подразделений. Тем не менее

стратегический план должен включать следующие

обязательные компоненты.

1. Цель, или миссия, банка определяется на самом первом

этапе осуществления маркетинговых мероприятий и служит

отправной точкой при стратегическом планировании,

устанавливая то, к чему банк стремится, затрагивая все уровни

организационных подразделений и очерчивая круг их деятельности.

2. Задачи представляют собой расшифровку цели и

характеризуются измеримостью и конкретностью. Поэтому следует

установить их планируемый размер. Задачи могут определяться

по балансовым статьям, некоторым расчетным показателям

14

(например, ROI-рентабельность инвестиций, ROA-рента-

бельность активов) и по более конкретным показателям,

таким, как объем, эффективность и качество услуг.

3. Исходное положение рынка должно отражать состояние

среды в целом и в отдельных сегментах, в которых действует

банк. Исследование каждого сегмента с использованием так

называемых рыночно-производственных характеристик,

осуществляемое при анализе исходного положения рынка,

позволяет отразить в стратегическом плане факторы,

характеризующие степень привлекательности рынка, и сделать

соответствующие выводы относительно качества тех или

иных сегментов и целесообразности их обслуживания.

4. Оценка факторов, воздействующих на стратегию банка, —

это чрезвычайно важный компонент стратегического плана, в

котором основное внимание уделяется

конкурентоспособности. Эта оценка проводится на этапе анализа рыночных

возможностей, а еще более конкретно — при анализе

микросреды банка. В плане должна содержаться объективная оценка

сильных и слабых сторон банка (а говорить о силе или

слабости можно только, имея базу сравнения: в данном случае

конкурентов) в отношении доли обслуживаемого рынка,

качества и цен на оказываемые услуги.

5. Оценка опасностей и возможностей: стратегический

план должен содержать оценку рыночных опасностей, а

также рыночных возможностей достижения целей и задач в

каждом из сегментов, в которых банк действует или только

намеревается действовать. Эта оценка базируется на анализе

исходного положения рынка и относительной

конкурентоспособности.

6. Стратегия развития инвестиционного портфеля

определяет приоритетные направления вложения средств для

каждого участка рынка, где действует банк. Стратегический план

должен отражать четко сформулированные цели для таких

участков рынка и размер средств, необходимых для

достижения этих целей.

7. Стратегические изменения в регулируемых факторах

необходимы, поскольку рыночные условия меняются

довольно часто и неожиданно. Все предусмотреть в стратегическом

плане не представляется возможным. Поэтому в нем

отражается набор переменных, которые могут корректироваться в

процессе выполнения плана. Для осуществления изменений

разрабатываются специальные программы со своими задачами,

конкретными мероприятиями и временными рамками.

15

8. Ожвдаемые финансовые результаты — это возможный итог

деятельности банка за год, выраженный в стоимостной оценке.

Стратегический план должен быть детализирован в

разрезе каждого организационного уровня банка. Определены три

уровня планирования. Иерархия банковских планов

схематично приведена на рис. 2.

Особенности рыночного сегмента — отправная точка

стратегического планирования. Однако все уровни тесно

взаимосвязаны, и какие-либо изменения на любом из них сразу же

сказываются и на других.

Поэтому планирование на разных уровнях нельзя

рассматривать раздельно. Планы, составляемые на корпоративном

уровне, служат базой для планирования на уровне

подразделений, которое в свою очередь влияет на выработку

интегрированной корпоративной стратегии. Структура банковской

организации (уровень подразделений) может оказывать влияние на

изменения в рыночной стратегии на уровне рыночного

сегмента. Кроме того, изменение организационной структуры банка

под контролем менеджмента не может не сказаться на

изменениях в процессе планирования на корпоративном уровне.

Однако установление трех уровней планирования

несколько условно, поскольку планы, разрабатываемые на уровне

подразделений, уже ориентированы на выработку стратегии в

отношении рыночного сегмента, в котором действует та или иная

структурная единица банка. Кроме того, не все банки обладают

разветвленной сетью подразделений. В этом случае

целесообразно говорить лишь о корпоративном уровне планирования

и о планировании на уровне рыночного сегмента (которое

фактически осуществляется на уровне подразделений).

Корпоративный уровень

Уровень подразделений

I

Уровень рыночного сегмента

Рис. 2. Иерархия банковских планов

IS

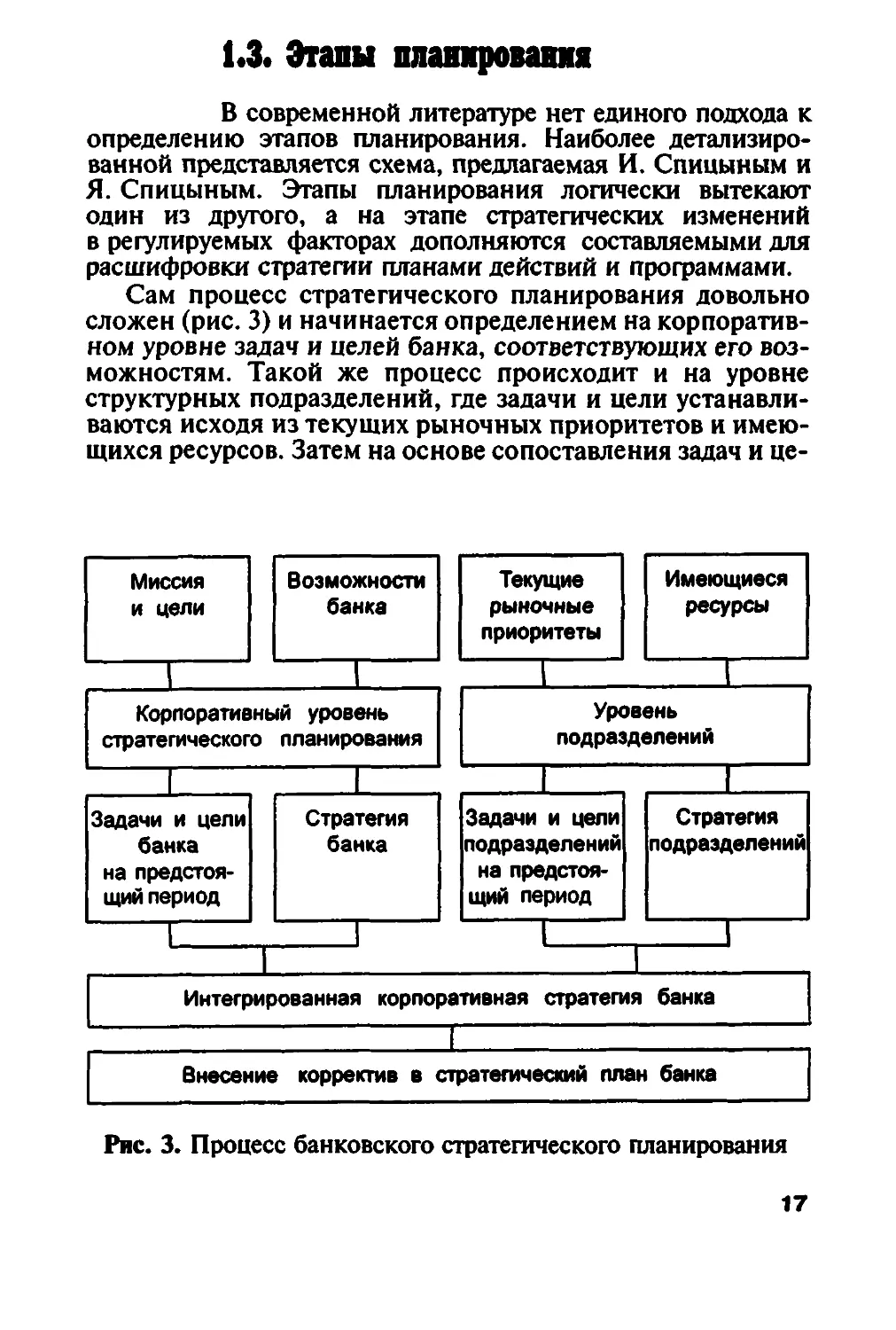

1.3. Этапы планирования

В современной литературе нет единого подхода к

определению этапов планирования. Наиболее

детализированной представляется схема, предлагаемая И. Спицыным и

Я. Спицыным. Этапы планирования логически вытекают

один из другого, а на этапе стратегических изменений

в регулируемых факторах дополняются составляемыми для

расшифровки стратегии планами действий и программами.

Сам процесс стратегического планирования довольно

сложен (рис. 3) и начинается определением на

корпоративном уровне задач и целей банка, соответствующих его

возможностям. Такой же процесс происходит и на уровне

структурных подразделений, где задачи и цели

устанавливаются исходя из текущих рыночных приоритетов и

имеющихся ресурсов. Затем на основе сопоставления задач и це-

Миссия

и цели

I

Возможности

банка

I

Корпоративный уровень

стратегического планирования

Задачи и цели

банка

на

предстоящий период

Стратегия

банка

Текущие

рыночные

приоритеты

Имеющиеся

ресурсы

Уровень

подразделений

Задачи и цели

подразделений

на предстоя

щий период

т

Стратегия

подразделений

Интегрированная корпоративная стратегия банка

Внесение корректив в стратегический план банка

Рис. 3. Процесс банковского стратегического планирования

17

лей, выработанных на различных уровнях, применяется

интегрированная корпоративная стратегия. Эта

генеральная стратегия, учитывающая уже все особенности и

запросы структурных единиц, должна предусматривать внесение

соответствующих корректив в стратегический план банка.

Подобные изменения могут быть значительными и

затрагивать изменения в инвестиционном портфеле банка,

общем объеме ресурсов, а также общие потенциальные

возможности банка, складывающиеся из потенциалов его

структурных подразделений.

Рассмотрим подробно каждый этап планирования.

Постановка цели банка

Процесс стратегического планирования,

являющийся одной из функций управления, начинается с

установления цели (миссии) банка (рис.4).

Миссия банка, или его основная цель, представляет собой

четко сформулированную причину его существования.

Исходя из основной цели организации, строится иерархическая

лестница задач банка.

Многие банки не занимаются стратегическим

планированием, а, следовательно, могут и не определять конкретно

свою основную миссию. Тогда все управленческие решения,

не отягощенные необходимостью придерживаться основного

направления функционирования кредитного института,

обозначенного в миссии, будут базироваться лишь на

индивидуальных качествах и ценностных ориентациях высших

руководителей. Это часто приводит к рассредоточению усилий,

что отрицательно сказывается на деятельности банка. Кроме

того, возникает опасность проявления непоследовательности

в действиях менеджмента, обусловленная сложностью выбора

приоритетов при отсутствии изначально установленной

цели. Иными словами, основная миссия банка служит

критерием для всего последующего процесса принятия

управленческих решений.

Основная цель существования банка определяет и его

дальнейшую деятельность. Так, например; сформировав свою

миссию как обслуживание потребительским кредитом

клиентуры розничного рынка, менеджмент вряд ли задается

вопросом о возможности кредитования под более высокий процент

18

ПОСТАНОВКА ЦЕЛИ БАНКА (ВЫБОР МИССИИ)

Ъ

Факторы, влияющие на постановку задач

Индивидуальные качества и ценностные ориентации руководителей

Теоретические

Политические

Экономические

Социальные

Религиозные

Эстетические

- История банка

Культура банка

L Структура банковской организации

Рис.4. Этап 1. Постановка цели банка

субъектов оптового рынка, поскольку выбор основной цели

обусловлен потенциалом банка.

Миссия формулируется на различных организационных

уровнях банка, но здесь всегда прослеживается четкая

подчиненность задач структурных подразделений обшей задаче

организации. Обшебанковская миссия должна описывать

направление деятельности организации с точки зрения

предоставляемых ею услуг и обслуживаемых групп потребителей.

Кроме того, в ней, как правило, отражаются принципы

деятельности банка и внутренний климат организации.

19

Выбор миссии банка — очень ответственный этап

стратегического планирования, на котором важно правильно подойти

к масштабности установления задачи, не опуститься до

частностей. Сильное сужение рамок цели деятельности банка

ограничивает возможности высших руководителей

рассматривать различные варианты при принятии решений.

При определении миссии банка прежде всего

задаются вопросами выявления клиентов и их потребностей.

Только качественное удовлетворение правильно

установленных потребностей рационально отобранных

групп потребителей позволяет банку достичь желаемых

результатов.

Выбор миссии определяется потенциалом и размером

банка. Чем больше эти показатели, тем глобальнее выглядит

основная цель деятельности. Для небольших банков

рекомендуется выбирать такую миссию, которая обеспечивала бы им

достаточный простор для деятельности и в то же время не

вела к распылению усилий. Тут опасны две крайности: выбор

слишком масштабной (сложной) или слишком узкой

(скромной) миссии.

На выбор миссии банка влияет ряд факторов, среди

которых можно выделить историю банка, его культуру, структуру

банковской организации и качество руководства.

Личные качества руководителя, а точнее, его ценностные

ориентации и цели оказывают влияние не только на выбор

миссии организации, но и непосредственно воплощаются в

стратегии банка. Среди ценностных ориентации выделяют

теоретические, экономические, политические, социальные,

эстетические, религиозные.

Ценности, относящиеся к той или иной из указанных

групп, по-своему и в разной степени воздействуют на

деятельность банка, его стратегическое поведение,

поэтому они должны учитываться при установлении

основной цели. В этой связи профессор И. Ансоф отмечает:

"Общие наблюдения и социологические исследования

подтверждают, что поведение не является свободным от

воздействия ценностных ориентации; как индивиды, так

и организации проявляют предпочтение к

определенным типам стратегического поведения. Они выражают

такое предпочтение, следуя определенной линии

поведения, даже если это означает потери с точки зрения

результатов".

20

Таким образом, миссия банка, зафиксированная в его

официальном программном заявлении, определяет основное

направление деятельности организации и саму природу этой

деятельности.

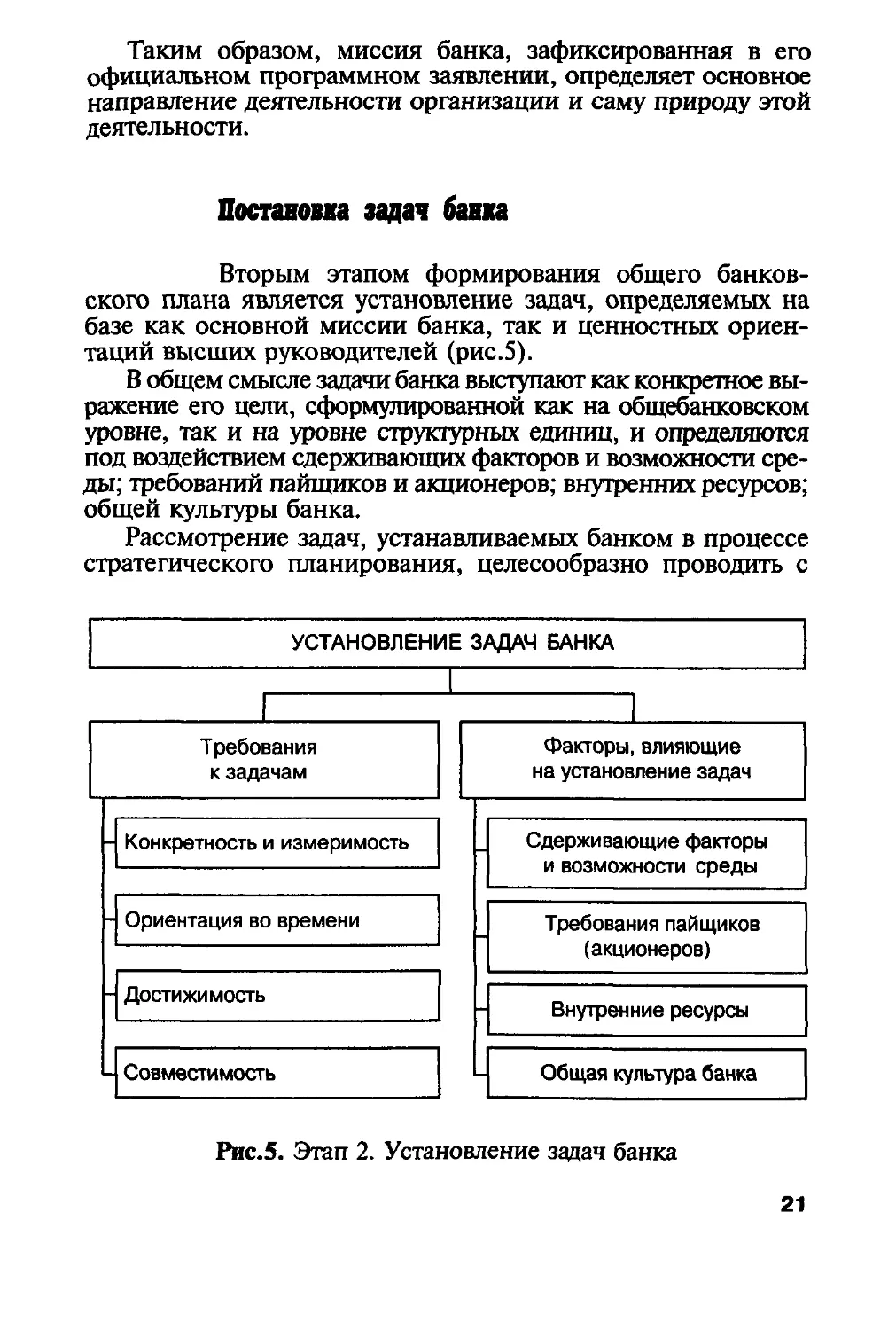

Постановка задач банка

Вторым этапом формирования общего

банковского плана является установление задач, определяемых на

базе как основной миссии банка, так и ценностных

ориентации высших руководителей (рис.5).

В общем смысле задачи банка выступают как конкретное

выражение его цели, сформулированной как на общебанковском

уровне, так и на уровне структурных единиц, и определяются

под воздействием сдерживающих факторов и возможности

среды; требований пайщиков и акционеров; внутренних ресурсов;

общей культуры банка.

Рассмотрение задач, устанавливаемых банком в процессе

стратегического планирования, целесообразно проводить с

УСТАНОВЛЕНИЕ ЗАДАЧ БАНКА

Требования

к задачам

- Ориентация во времени

Конкретность и измеримость

Достижимость

L Совместимость

Факторы, влияющие

на установление задач

Сдерживающие факторы

и возможности среды

Требования пайщиков

(акционеров)

Внутренние ресурсы

Общая культура банка

Рис.5. Этап 2. Установление задач банка

21

точки зрения предъявляемых к ним требований. Задачи должны

характеризоваться: 1) конкретностью и измеримостью; 2)

ориентацией во времени; 3) достижимостью; 4) совместимостью.

Конкретность и измеримость предполагает установление

точных заданий в различных аспектах деятельности банка:

будь то задания в области кадровых вопросов, оплаты труда,

оказания отдельных видов услуг или общие экономические

показатели работы организации. Измеримость задач позволяет

руководствоваться ими при принятии решений, следить за тем,

чтобы деятельность банка была направлена на их достижение.

Ориентация во времени — важная характеристика,

определяющая соотношение долгосрочных, среднесрочных и

краткосрочных задач организации и позволяющая знать не

только сам результат, но и сроки его достижения. В первую

очередь банк формулирует долгосрочные задачи, в развитие

которых вырабатываются средне- и краткосрочные,

обеспечивающие выполнение первых. С особой тщательностью следует

подходить к разработке краткосрочных задач организации

(обычно устанавливаемых на предстоящий год), которые

должны служить основой для текущего контроля за работой банка.

Достижимость задач — принципиальное требование при

планировании. Установление задач без учета реальных

возможностей банка, воздействия внешних факторов может

иметь печальные последствия. И дело здесь не столько в

технической невозможности осуществления поставленных

задач, сколько в утрате такого важного фактора, как

мотивация персонала.

Требования к совместимости целей и задач банка в целом

и его структурных единиц должны в обязательном порядке

учитываться в процессе планирования. Несоответствие целей

и задач разных структурных подразделений ведет к

несбалансированности и неустойчивости всего учреждения.

Таким образом, установление задач конкретизирует

миссию банка. Задачи описывают больше областей деятельности

организации и могут затрагивать намечаемое состояние

прибыльности, обслуживаемых рынков, эффективности,

показателей объема и качества оказываемых банком услуг, размера,

состава и структуры кредитных ресурсов. Кроме того, задачи

устанавливаются и в отношении структуры капитала банка,

технического оснащения, внедрения новшеств,

совершенствования организационной структуры банка, кадровых

вопросов и т.д.

22

Анатз катодного положения рынка

Следующей стадией в разработке банковского

стратегического плана является разработка стратегии

развития (рис. 6). Первый шаг на этом пути — оценка и

упорядочение потенциальных рыночных возможностей и рисков. С

этой целью банку следует: выявить обслуживаемый рынок;

оценить рыночные характеристики сегментов; оценить

привлекательность рынка.

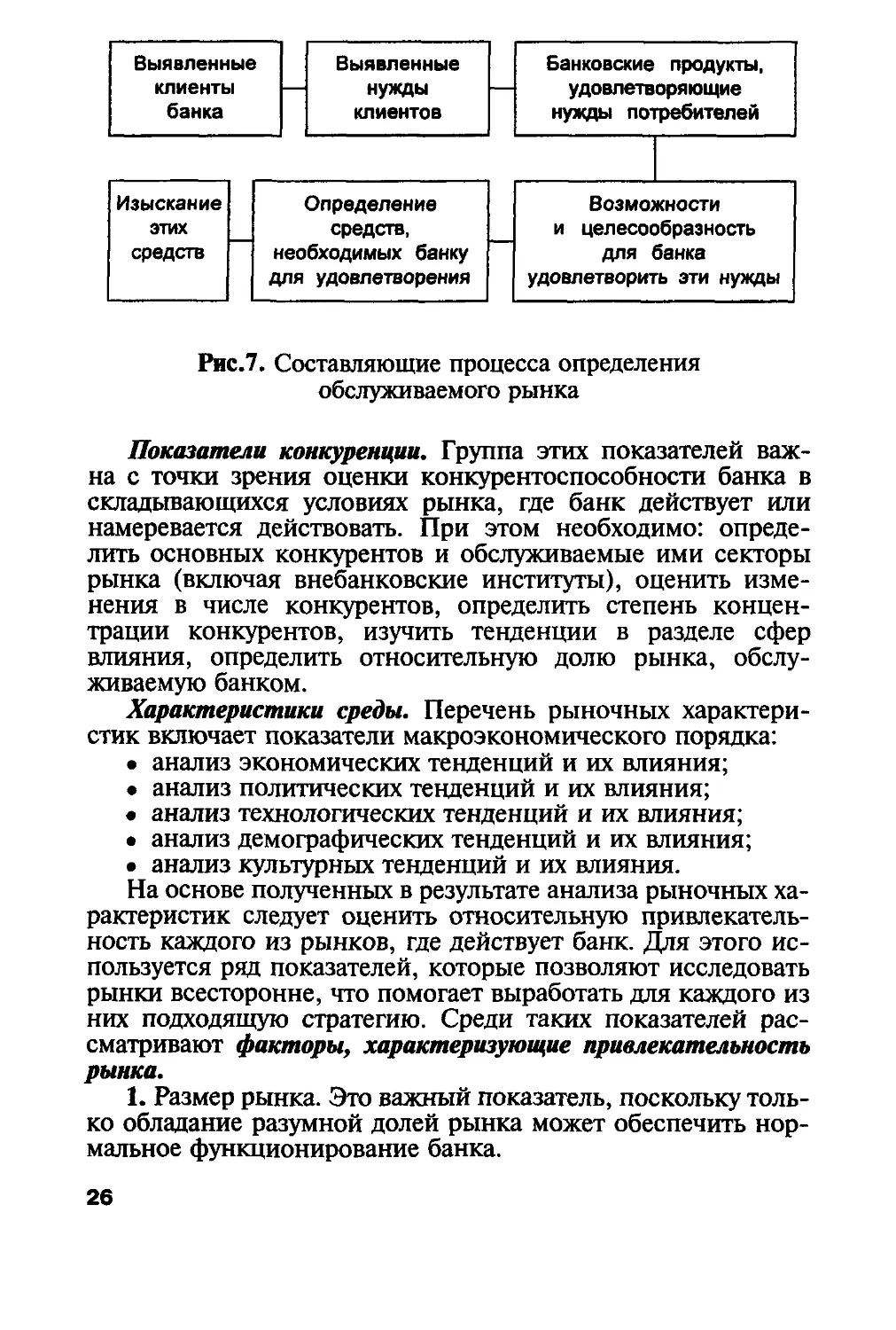

Для выявления обслуживаемого рынка удобно

использовать наработки, сделанные на предыдущих этапах

планирования, касающиеся определения рыночных сегментов,

которые банк обслуживает или собирается обслуживать. Рынок —

это пересечение избранного класса клиентов с банковскими

продуктами. Определение обслуживаемого рынка —

довольно абстрактно, однако о нем можно судить,

основываясь на рис.7.

Если в каждом звене данной цепочки руководители

находят аргументированный утвердительный ответ, то можно

считать, что рынок выбран и достаточно определен и имеет

смысл переходить к оценке так называемых рыночных

характеристик для каждого сегмента.

Рыночные характеристики позволяют дать

всестороннюю оценку рынка, где банк намеревается действовать. Их

можно подразделить на четыре основные группы:

1) рыночные характеристики;

2) показатели услуг;

3) показатели конкуренции;

4) характеристики среды.

Рыночные характеристики. С их помощью можно

оценить состояние рынка (исторически сложившиеся темпы

роста и вероятные темпы роста), его основные тенденции

и основные характеристики клиентов (требования к

банковским услугам, частота приобретения услуг, определение

степени концентрации клиентов, изучение тенденций

концентрации клиентов).

Показатели услуг. Эти показатели позволяют составить

представление о банковских продуктах, а также соотнести их

с основными требованиями, предъявляемыми к ним

потребителями. Кроме того, изучение характеристик услуг банка

должно дать ответы на вопросы, связанные с определением

основных приоритетов в их развитии.

23

I

0>

2

2

Ф

2

(0

с

о

с

ч

Ф

о.

Я

I-

X

ф

S

о

х

(0

ш

m

о

I-

х

ф

о

ш

&

ф

у

S

§

ж

Ф

Ф

?

Ю

О

ш

р

X

ф

S

л

3

о

г

к

л

X

л

с;

р

S

о

о

1

О

с

о

л

Б

о

2

Ф

О

с;

я

к

а

х

л

S

о

о

X

I

5

X

я

S

X

ф

а.

ф

■&

•в-

s

ч

л

X

ф

с

р

О

а

>е

Ч

к

а.

о

с

о

*

и

ф

у

s

г

о

X

о

«

о

о.

эс

Л

S

S

р

Я

«о

со

о

с

m

о

X

ф

S

а

I

со

а.

я

х

ф

3

со

о

о

х

л

X

S

е

л

п

S

о

X

л

с

р

S

X

01

л

а

о

S

с

р

л

о

с

а

g

X

ф

а.

х

о

а-

л

ф

5

ш

Р

X

ф

о.

§

I

р

X

ф

S

S

S

я

о.

1-

X

3

х

о

ас

X

ф

ч

х

.ф

а

Р

х

Ф

S

о

ч

5

>.

к

S

х

ф

г

а

a

о

о

3

a

с

>•

5

>.

X

р

ф

а.

ю

о

s

о.

с

л

т

2

а

ф

л

а.

л

ю

ф

2

х

X

л

со

о

X

2

а.

х

о

X

m

2

а.

ф

л

а.

л

ш

X

Б

о

X

§

ч

S

§

X

a

X

5

и

о

х

S

I

к

л

х

с;

Р

s

о

о

Н

8.5

X X

«. 2

И

ш

л s

ф 5

О о

2

Р

х

ф

S

S 5.

х

Ф S

II

ф

ф а.

С О

се

X

о.

К

S

я

§

о

1-1

о

!

У

IS

р

У

в

0-

25

й

X

2

о.

о:

S

X

I

о

с

о

X

I

о

X

<

I

5

ф

S

I

I

О

ф

с;

ф

а.

с

О

к

3

S

s

9

X

ю

i

1

ф

i

!

!

I

i

X

л

I

ф

S

S

о.

с

S

X

S

о

1

I

24

Выявленные

клиенты

банка

Изыскание

этих

средств

Выявленные

нужды

клиентов

Определение

средств,

необходимых банку

для удовлетворения

Банковские продукты,

удовлетворяющие

нужды потребителей

Возможности

и целесообразность

для банка

удовлетворить эти нужды

Рис.7. Составляющие процесса определения

обслуживаемого рынка

Показатели конкуренции. Группа этих показателей

важна с точки зрения оценки конкурентоспособности банка в

складывающихся условиях рынка, где банк действует или

намеревается действовать. При этом необходимо:

определить основных конкурентов и обслуживаемые ими секторы

рынка (включая внебанковские институты), оценить

изменения в числе конкурентов, определить степень

концентрации конкурентов, изучить тенденции в разделе сфер

влияния, определить относительную долю рынка,

обслуживаемую банком.

Характеристики среды. Перечень рыночных

характеристик включает показатели макроэкономического порядка:

• анализ экономических тенденций и их влияния;

• анализ политических тенденций и их влияния;

• анализ технологических тенденций и их влияния;

• анализ демографических тенденций и их влияния;

• анализ культурных тенденций и их влияния.

На основе полученных в результате анализа рыночных

характеристик следует оценить относительную

привлекательность каждого из рынков, где действует банк. Для этого

используется ряд показателей, которые позволяют исследовать

рынки всесторонне, что помогает выработать для каждого из

них подходящую стратегию. Среди таких показателей

рассматривают факторы, характеризующие привлекательность

рынка.

1. Размер рынка. Это важный показатель, поскольку

только обладание разумной долей рынка может обеспечить

нормальное функционирование банка.

26

2. Сложившиеся темпы роста. Этот показатель необходим

для правильного прогнозирования будущих тенденций.

3. Предполагаемые темпы роста. Ожидаемые темпы роста

должны учитываться при разработке стратегии.

Стратегические планы, составляемые без учета тенденции развития

рынка, теряют свою ценность в ближайшей перспективе и

требуют соответствующих корректив.

4. Общее количество клиентов. Число клиентов

необходимо знать прежде всего для того, чтобы установить их

концентрацию.

5. Степень концентрации обслуживаемых клиентов.

Она определяется числом клиентов, на которых

приходится более половины оказываемых банком услуг.

Степень концентрации клиентов позволяет определить

относительную мощь клиентов.

6. Относительная мощь клиентов. Она отражает силу

клиентов в сравнении с банком. Небольшое количество крупных

клиентов (что соответствует низкой степени их

концентрации) означает относительно большую их силу.

7. Важность услуги для клиента. Услуги, в которых

клиенты более всего нуждаются, менее всего подвержены

снижению цен и характеризуются высокой степенью

приверженности к ним потребителей.

8. Частота приобретения услуг. Чем выше частота

приобретения услуг, тем с большей легкостью они проникают

на рынок и соответственно становятся более подвержены

колебанию цен на них.

9. Финансовые характеристики клиентов. Они напрямую

определяют привлекательность рынка.

10. Относительная капиталоемкость услуг. Более высокий

уровень капиталоемкости связывают с менее

привлекательными рынками.

11. Относительная доходность услуг. Этот фактор

является непосредственным показателем привлекательности

рынка.

12. Тенденции доходности. Они позволяют оценить

правильность выбора обслуживаемого рынка и соответствующей

стратегии.

Сравнение оценок привлекательности по нескольким

исследованным рынкам позволяет выбрать лучший.

27

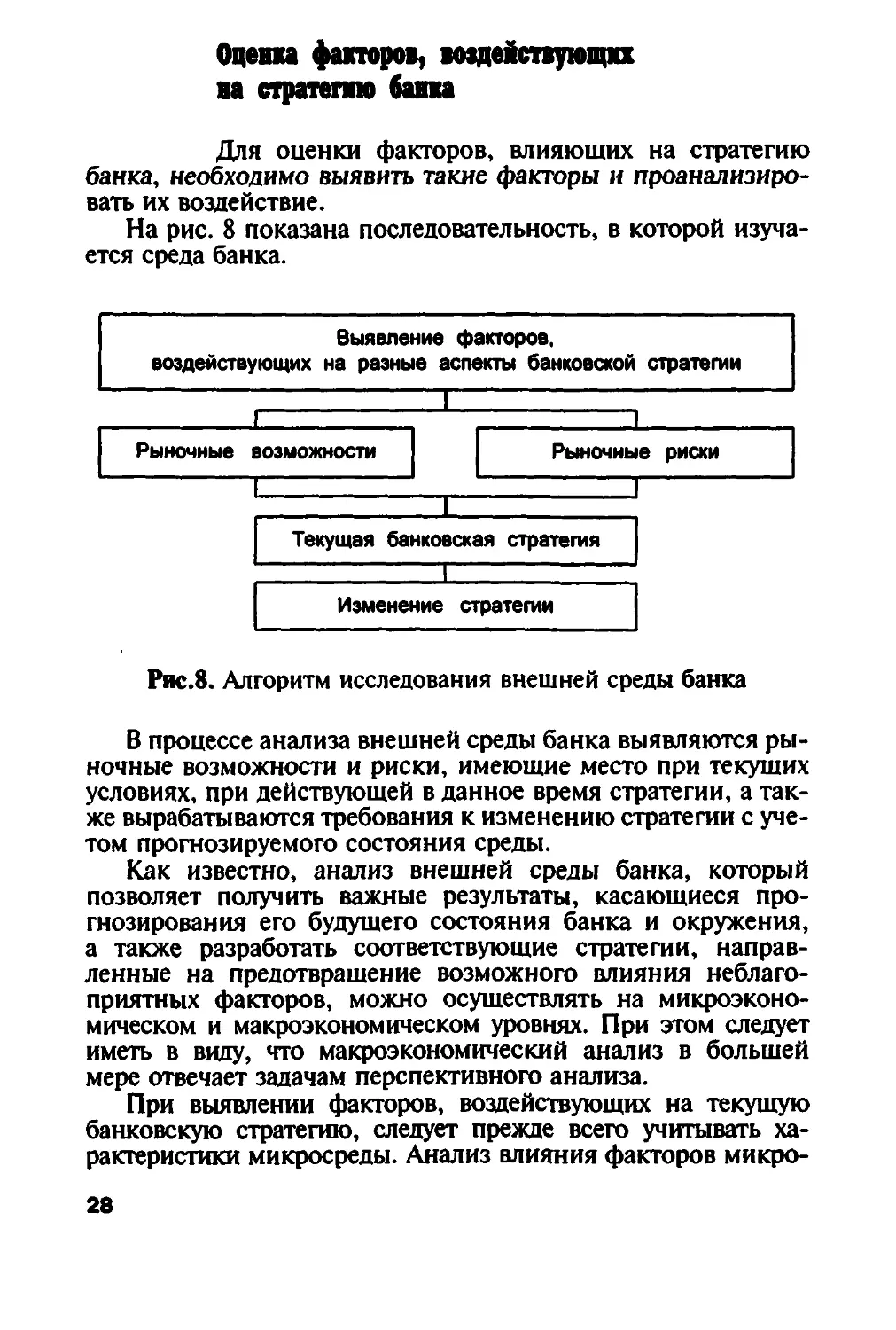

Оцепа факторов, воздействующих

на стратегию банка

Для оценки факторов, влияющих на стратегию

банка, необходимо выявить такие факторы и

проанализировать их воздействие.

На рис. 8 показана последовательность, в которой

изучается среда банка.

Выявление факторов,

воздействующих на разные аспекты банковской стратегии

|

Г

Рыночные возможности

Рыночные риски

Т

Текущая банковская стратегия

Изменение стратегии

Рис.8. Алгоритм исследования внешней среды банка

В процессе анализа внешней среды банка выявляются

рыночные возможности и риски, имеющие место при текущих

условиях, при действующей в данное время стратегии, а

также вырабатываются требования к изменению стратегии с

учетом прогнозируемого состояния среды.

Как известно, анализ внешней среды банка, который

позволяет получить важные результаты, касающиеся

прогнозирования его будущего состояния банка и окружения,

а также разработать соответствующие стратегии,

направленные на предотвращение возможного влияния

неблагоприятных факторов, можно осуществлять на

микроэкономическом и макроэкономическом уровнях. При этом следует

иметь в виду, что макроэкономический анализ в большей

мере отвечает задачам перспективного анализа.

При выявлении факторов, воздействующих на текущую

банковскую стратегию, следует прежде всего учитывать

характеристики микросреды. Анализ влияния факторов микро-

28

ОЦЕНКА ФАКТОРОВ, ВОЗДЕЙСТВУЮЩИХ НА СТРАТЕГИЮ БАНКА

— Выявление факторов, воздействующих на стратегию банка

Факторы микросреды

Внутрибанковские взаимоотношения

Отношения с поставщиками

Отношения с посредниками

Отношения с конкурентами

Отношения с клиентами

Отношения с контактными аудиториями

Факторы макросреды

Демографические

Технологические

Политические

Экономические

Факторы культурного уклада

Природные

Анализ влияния факторов на банковскую стратегию

Рис.9. Этап. 4. Оценка факторов, воздействующих

на стратегию банка

среды необходимо подкрепить изучением факторов

макросреды (рис. 9).

Таким образом, изменения во внешней среде могут

оказывать существенное влияние на текущие и возможные

стратегии, побуждая приспосабливать их к изменяющейся

29

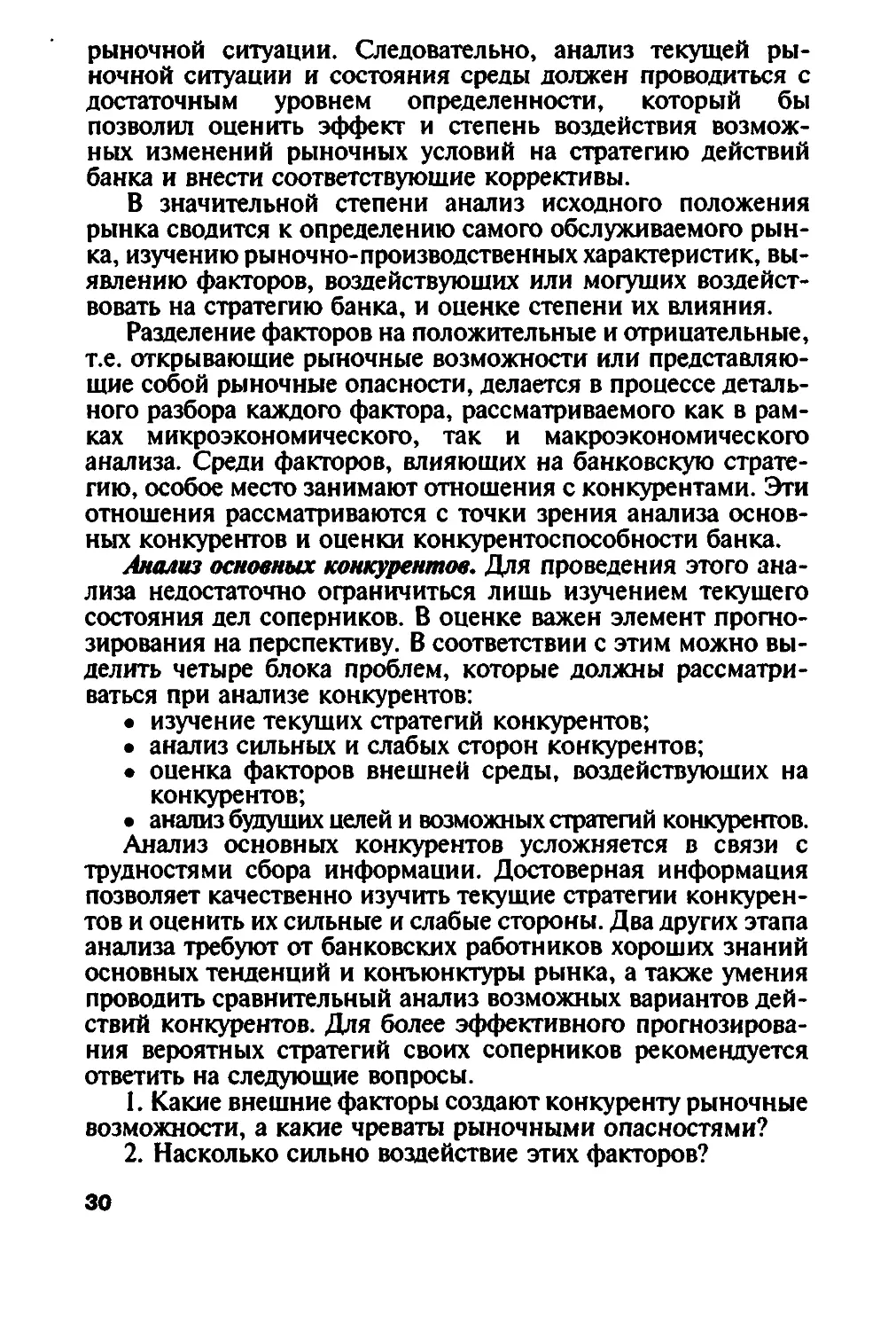

рыночной ситуации. Следовательно, анализ текущей

рыночной ситуации и состояния среды должен проводиться с

достаточным уровнем определенности, который бы

позволил оценить эффект и степень воздействия

возможных изменений рыночных условий на стратегию действий

банка и внести соответствующие коррективы.

В значительной степени анализ исходного положения

рынка сводится к определению самого обслуживаемого

рынка, изучению рыночно-производственных характеристик,

выявлению факторов, воздействующих или могущих

воздействовать на стратегию банка, и оценке степени их влияния.

Разделение факторов на положительные и отрицательные,

т.е. открывающие рыночные возможности или

представляющие собой рыночные опасности, делается в процессе

детального разбора каждого фактора, рассматриваемого как в

рамках микроэкономического, так и макроэкономического

анализа. Среди факторов, влияющих на банковскую

стратегию, особое место занимают отношения с конкурентами. Эти

отношения рассматриваются с точки зрения анализа

основных конкурентов и оценки конкурентоспособности банка.

Анализ основных конкурентов. Для проведения этого

анализа недостаточно ограничиться лишь изучением текущего

состояния дел соперников. В оценке важен элемент

прогнозирования на перспективу. В соответствии с этим можно

выделить четыре блока проблем, которые должны

рассматриваться при анализе конкурентов:

• изучение текущих стратегий конкурентов;

• анализ сильных и слабых сторон конкурентов;

• оценка факторов внешней среды, воздействующих на

конкурентов;

• анализ будущих целей и возможных стратегий конкурентов.

Анализ основных конкурентов усложняется в связи с

трудностями сбора информации. Достоверная информация

позволяет качественно изучить текущие стратегии

конкурентов и оценить их сильные и слабые стороны. Два других этапа

анализа требуют от банковских работников хороших знаний

основных тенденций и конъюнктуры рынка, а также умения

проводить сравнительный анализ возможных вариантов

действий конкурентов. Для более эффективного

прогнозирования вероятных стратегий своих соперников рекомендуется

ответить на следующие вопросы.

1. Какие внешние факторы создают конкуренту рыночные

возможности, а какие чреваты рыночными опасностями?

2. Насколько сильно воздействие этих факторов?

30

3. Как сильные и слабые стороны конкурентов соотносятся

с рыночными возможностями и опасностями?

4. Удовлетворен ли конкурент текущим положением дел?

5. К чему, исходя из своих сильных и слабых сторон,

рыночных возможностей и опасностей, должен стремиться

конкурент?

6. Как изменяется его стратегия в этом аспекте?

Оценка конкурентоспособности банка. Для оценки

конкурентоспособности банка необходимо сопоставить его

положение с положением основных конкурентов на изучаемом

рынке. Подобное сопоставление осуществляется на основе

следующих критериев.

1. Абсолютная доля рынка. Посчитать долю рынка,

обслуживаемую банком, в общем объеме изучаемого рынка.

2. Относительная доля рынка. Найти процентное

соотношение объемов обслуживаемой банком доли рынка и

совокупной доли основных конкурентов.

3. Тенденция доли рынка. Проследить тенденцию доли

рынка, обслуживаемой банком, за последние пять лет.

4. Относительная доходность. Сопоставить относительную

доходность деятельности банка с аналогичным средним

показателем основных конкурентов.

5. Относительное качество услуг. Проанализировать

относительный уровень качества услуг, предоставляемых банком,

в сопоставлении с аналогичными показателями основных

конкурентов. (А поскольку о качестве продукта может судить

только потребитель, то проводить сравнительную оценку

относительного качества услуг следует с позиций клиентуры.)

6. Относительная стоимость услуг. Оценить

относительную стоимость услуг банка в сравнении со средней

стоимостью аналогичных услуг главных конкурентов.

7. Появление новых услуг. Определить долю новых услуг,

появившихся в арсенале банка за последние пять лет, в общем

объеме его услуг и сравнить ее со средним аналогичным

показателем основных конкурирующих банков. Чем выше эта

доля, тем выше конкурентоспособность банка.

8. Концентрация клиентов. Подсчитать число клиентов, на

обслуживание которых приходится 4/5 всего объема

деятельности банка, и сравнить с аналогичными показателями

конкурентов. Чем меньше это число, т. е. чем меньше

концентрация клиентов, тем более существенное давление они могут

оказывать на банк, что является крайне нежелательным.

31

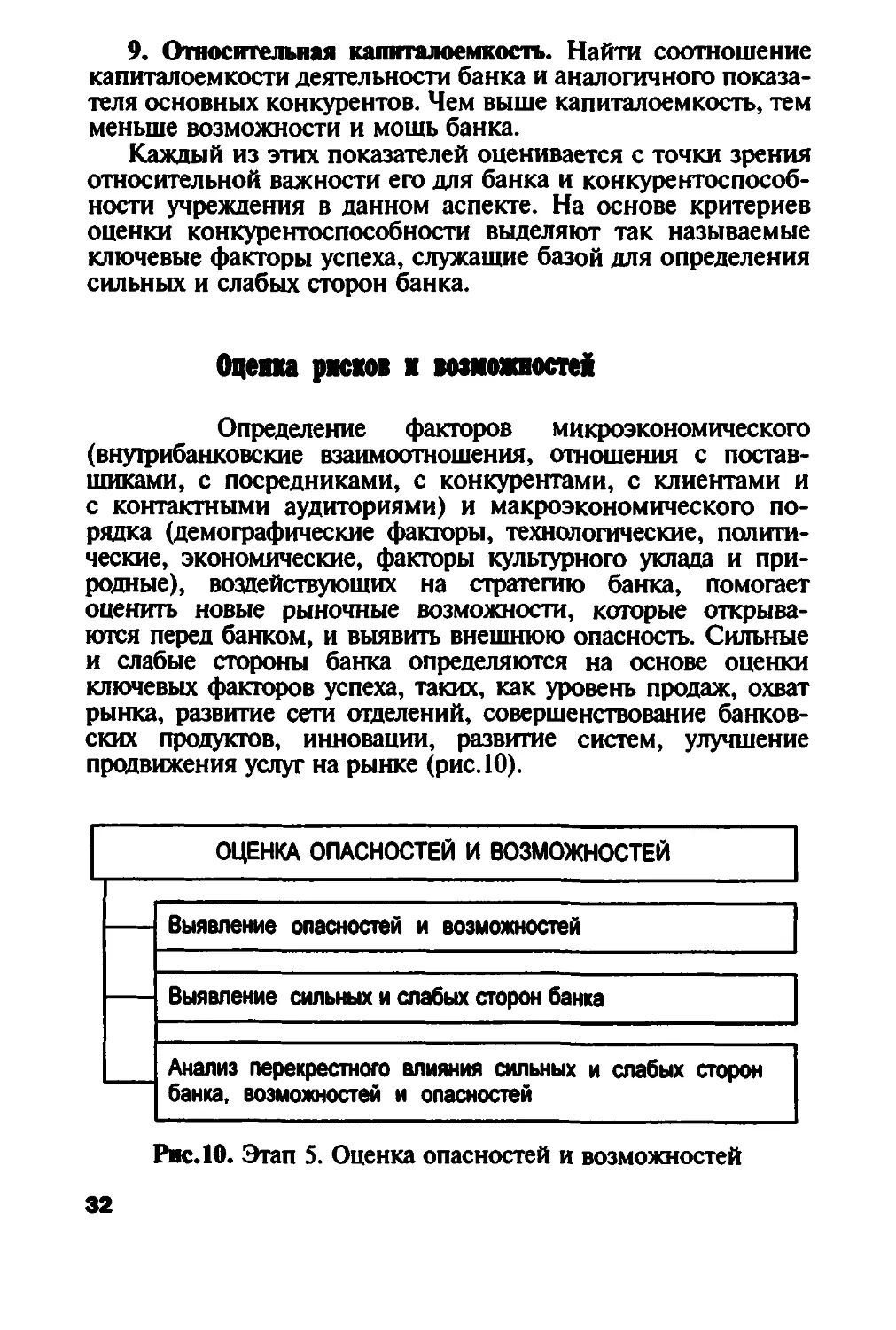

9. Относительная капиталоемкость. Найти соотношение

капиталоемкости деятельности банка и аналогичного

показателя основных конкурентов. Чем выше капиталоемкость, тем

меньше возможности и мошь банка.

Каждый из этих показателей оценивается с точки зрения

относительной важности его для банка и

конкурентоспособности учреждения в данном аспекте. На основе критериев

оценки конкурентоспособности выделяют так называемые

ключевые факторы успеха, служащие базой для определения

сильных и слабых сторон банка.

Оценка рмсюв и возможностей

Определение факторов микроэкономического

(внутрибанковские взаимоотношения, отношения с

поставщиками, с посредниками, с конкурентами, с клиентами и

с контактными аудиториями) и макроэкономического

порядка (демографические факторы, технологические,

политические, экономические, факторы культурного уклада и

природные), воздействующих на стратегию банка, помогает

оценить новые рыночные возможности, которые

открываются перед банком, и выявить внешнюю опасность. Сильные

и слабые стороны банка определяются на основе оценки

ключевых факторов успеха, таких, как уровень продаж, охват

рынка, развитие сети отделений, совершенствование

банковских продуктов, инновации, развитие систем, улучшение

продвижения услуг на рынке (рис.10).

ОЦЕНКА ОПАСНОСТЕЙ И ВОЗМОЖНОСТЕЙ

Выявление опасностей и возможностей

Выявление сильных и слабых сторон банка

Анализ перекрестного влияния сильных и слабых сторон

банка, возможностей и опасностей

Рнс.10. Этап 5. Оценка опасностей и возможностей

32

Следует иметь в виду, что:

• воздействие сильных сторон банка на появляющиеся

рыночные возможности всегда позитивное и

усиливает их;

• воздействие сильных сторон на рыночные опасности

также позитивное и ослабляет их;

• воздействие слабых сторон банка на рыночные

возможности негативное и ослабляет их;

• воздействие слабых сторон на рыночные опасности не-

'гативное и усиливает их.

Результаты проводимых на разных организационных

уровнях банка исследований должны быть сопоставлены.

Совпадение ключевых проблем, выявленных на разных

уровнях, позволяет разрабатывать и придерживаться примерно

одинаковых стратегий. Когда же прослеживаются

существенные расхождения в ключевых проблемах, это свидетельствует

о том, что внутренние связи организации нарушены и

нуждаются в корректировке.

Руководству банка необходимо следить за наличием

постоянных управленческих связей подразделений различных

уровней с внутренней и внешней средой. Выявление

структурными единицами банка ключевых проблем, варьирующихся в

широких пределах, свидетельствует о том, что на каком-то

уровне такие связи нарушены и это может отрицательно

сказаться на деятельности всей организации.

Проанализировав все плюсы и минусы, можно сделать

выводы о шансах банка в достижении успеха и наметить меры

по улучшению его положения. Очевидно, что банк, имеющий

больше сильных, чем слабых сторон, скорее будет иметь

хорошие шансы на успешную деятельность, равно как и

доминирование рыночных возможностей над опасностями

позволяет надеяться на положительный результат.

Проанализировав каждую сильную и слабую стороны, рыночную

возможность и опасность, которые могут выступать как

отрицательными, так и положительными факторами,

определяющими деятельность банка, следует выделить наиболее

значимые и ориентироваться на них в процессе

управленческой деятельности.

Относительно выявленных проблем необходимо

оценить банковскую стратегию и определиться,

соответствует ли действующий стратегический план данным

проблемам. Далее на основе данных анализа рассматривается

необходимость корректировки как краткосрочной, так и

долгосрочной стратегии. Важным моментом является

зз

оценка существующих управленческих связей разных

организационных уровней банка с внешней и внутренней

средой.

Стратеги развмтм

мнвестмцмонного портфеля

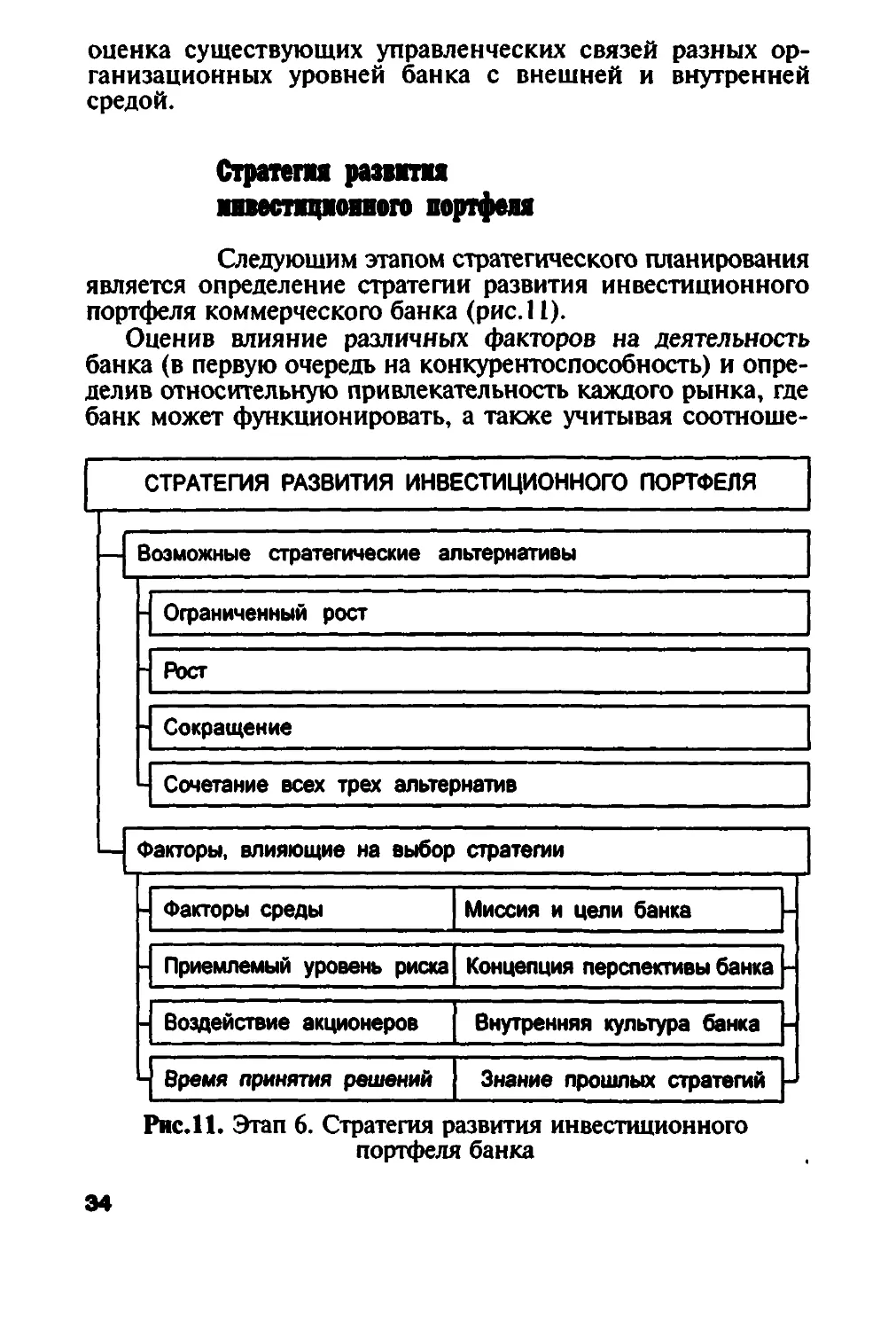

Следующим этапом стратегического планирования

является определение стратегии развития инвестиционного

портфеля коммерческого банка (рис.11).

Оценив влияние различных факторов на деятельность

банка (в первую очередь на конкурентоспособность) и

определив относительную привлекательность каждого рынка, где

банк может функционировать, а также учитывая соотноше-

СТРАТЕГИЯ РАЗВИТИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ

Возможные стратегические альтернативы

- Ограниченный рост

- Рост

- Сокращение

L Сочетание всех трех альтернатив

I— Факторы, влияющие на выбор стратегии

- Факторы среды

Миссия и цели банка

- Приемлемый уровень риска Концепция перспективы банка -

- Воздействие акционеров Внутренняя культура банка -

L Время принятия решений Знание прошлых стратегий ->

Рис. 11. Этап 6. Стратегия развития инвестиционного

портфеля банка

34

КОНКУРЕНТОСПОСОБНОСТЬ

Сильная

Слабая

ЫНКА

0.

л

ь-

о

о

I

л

с;

ш

1-

й

ш

с;

m

s

п.

с

1

8

«S

«

«>

Я

я

£

Расти/

балансировать

Защищать/

инвестировать

Пожинать

плоды

Расти/

внедряться

Выборочно

инвестировать/

выбирать сегмент

Аккуратно

изымать

инвестиции

Пожинать плоды/

изменить структуру/

перестроить деятельность

Аккуратно изымать

инвестиции/

искать «нишу»

Немедленно прекратить

деятельность/

использовать для атаки

на конкурентов

i

Рис. 12. Разработка стратегического инвестиционного

портфеля банка

ние между сильными и слабыми сторонами организации,

рыночными возможностями и опасностями, следует определить

относительное положение каждого альтернативного

направления деятельности банка. С этой целью удобно пользоваться

матрицей "конкурентоспособность/привлекательность

рынка", приведенной на рис. 12.

Каждая клетка данной матрицы рассматривается как

отдельная инвестиционная стратегия банка.

1. Расти/балансировать. Стратегия, соответствующая

верхнему левому углу матрицы, исходит из высокой

привлекательности рынка и сильной конкурентоспособности и

направлена на расширение и укрепление позиций банка на

данном рынке. Направлениям деятельности банка в рамках

данной стратегии, следовательно, должен отдаваться

приоритет инвестирования. Этот рынок дает возможности для

существенного текущего и продолжительного прироста доходности

вкладов. Инвестирование должно проводиться непрерывно и

по ставкам, которые позволяют поддерживать прочные

позиции на рынке. При этом приемлем средний уровень

инвестиционного риска.

2. Расти/внедряться. Это очень хорошая стратегия, на

осуществление которой нельзя жалеть средств. Она направ-

з*

35

лена на повышение конкурентоспособности банка и

опирается на отличные перспективы роста. Для данной стратегии

также характерен продолжительный существенный рост

доходов. Основной задачей инвестиционной стратегии,

следовательно, является проникновение на рынок для

установления в будущем прочных позиций. Инвестирование должно

носить непрерывный положительный характер, допустим

высокий инвестиционный риск.

3. Пожинать плоды/изменить структуру/перестроить

деятельность. Эта ячейка матрицы соответствует высокой

привлекательности рынка и низкой конкурентоспособности. В рамках

данной инвестиционной стратегии появляется возможность

увеличения доходов рыночных сегментов не меньше среднего

уровня. Ослабляющим фактором выступает здесь низкая

конкурентоспособность, поэтому задача стратегии должна

сводиться к скорейшему устранению текущего дефицита ресурсов

для восстановления доходности. Осуществлять данную

стратегию следует посредством одноразовых инвестиций,

определяемых природой существующих дефицитов. Возможен средний

инвестиционный риск.

4. Зашщцать/итеспфовать. Данное положение

свидетельствует о том, что соответствующие ему направления деятельности

банка привязаны к менее привлекательным рынкам, но,

несмотря на это, инвестирование должно оставаться на уровне, который

обеспечивал бы поддержание имеющейся

конкурентоспособности. Стратегия "защищать/инвестировать" открывает

возможности для существенных текущих доходов, однако объем роста

ограничен и наблюдается тенденция к уменьшению маржи.

Основной задачей инвестиционной стратегии должна стать

защита доходной базы до восстановления привлекательных

возможностей. Осуществляться эта стратегия должна по принципу

зеркального отражения действий конкурентов, т.е. производить

инвестирование надо только в ответ на посягательство

конкурентов, допуская при этом средний уровень инвестиционного риска.

5. Выборочно инвестировать/выбирать сегмент. Для

направлений деятельности банка, соответствующих данной

клетке, характерно выборочное инвестирование, поскольку

деятельность сосредоточена на обслуживании довольно

хороших сегментов. Инвестиционная стратегия открывает

возможности получения существенных текущих и будущих доходов,

рост которых ограничен стабильной маржой. Рекомендуется

применять ограниченные целевые инвестиции, для которых

характерен малый инвестиционный риск.

36

6. Аккуратно изымать инвестиции/искать "нишу". В рамках

данной стратегии наиболее целесообразным представляется

изъятие инвестиций и поиск "ниш", в которых можно

рассчитывать на получение доходов. Возможности успешной

деятельности банка в данных условиях ограничены.

Наблюдается тенденция ухудшения рынка и снижения доходов, однако

сохраняются небольшие перспективы получения

одноразовых доходов. Поэтому первоочередной задачей

инвестиционной стратегии будет изъятие инвестиций с рынка на более

благоприятные сроки.

7. Пожинать плоды. Направление деятельности,

соответствующее нижней левой ячейке, свидетельствует о том, что

пора "пожинать плоды". Привлекательность рынка низка, рост

в нем незначителен, поэтому, имея в виду свою высокую

конкурентоспособность, можно уверенно, не заботясь о

перспективах дальнейшей своей деятельности в малообещающих

сегментах рынка, максимизировать свои доходы, которые,

однако, не могут быть оправданно реинвестированы. Эти

средства должны изыматься и перераспределяться на другие

виды деятельности, где возникает потребность в

дополнительных инвестициях. Итак, данная стратегия обещает

значительные текущие доходы при прочной позиции, хотя

усиливается вероятность потери рынка. Основной ее задачей

должно стать максимальное увеличение текущих доходов.

8. Аккуратно изымать инвестиции. Эта стратегия аналогична

стратегии, "аккуратно изымать инвестиции/искать "нишу".

9. Немедленно прекратить деятельность/использовать

для атаки на конкурентов. Эта клетка матрицы

характеризуется низкой привлекательностью рынка и низкой

конкурентоспособностью. Данное направление деятельности

чревато потерей денег: вряд ли когда-либо ему будет свойствен

устойчивый приток наличности. Поэтому необходимо

придерживаться данной стратегии и не осуществлять никаких

инвестиций до выработки новой. Более уточненная

интерпретация указанной стратегии состоит в применении ее

против успешной деятельности конкурентов, с целью ее

ослабления.

Приведенные инвестиционные стратегии не являются

единственно возможными. Необходимо творчески подходить

к вопросу их выбора, оценивая вероятность достижения

успеха в продвижении к желаемому результату.

37

Ограниченный рост

Рост

Избранные

банком

рынки

Сокращение

Сочетание всех трех

альтернатив

Рис.13. Стратегические альтернативы

Подходя к вопросу определения возможных

стратегических альтернатив на рынке в целом, выделяют четыре группы

различных стратегий (рис. 13).

Как видно на рис. 13, варианты инвестиционных стратегий

укладываются и распределяются между этими укрупненными

стратегическими альтернативами. Необходимо обратить

внимание на тот факт, что для отдельно взятого рыночного

сегмента возможны лишь три альтернативы: ограниченный рост,

рост и сокращение. Сочетание трех указанных альтернатив

характерно для деятельности банка на нескольких рынках.

Поэтому кредитному институту при выборе конкретной

инвестиционной стратегии для определенного рынка удобно

вначале определить, из какой именно группы стратегических

альтернатив следует ее подбирать. Важно выбрать такую

стратегическую альтернативу, которая бы максимально повышала

долгосрочную эффективность деятельности банка. На выбор

стратегии высшим руководством банка влияет целый ряд

факторов (рис.14).

Миссия и цели

банка

Концепция банка

и перспективы

его развития

Внутренняя культура

банка

Знание прошлых

стратегий

_ >._

»•

Выбор

стратегии

4

Факторы среды

Приемлемый

уровень риска

Воздействие

со стороны основных

держателей акций

Время

принятия решений

Рис.14. Факторы, влияющие на выбор стратегии

38

Итак, для каждого рынка банк разрабатывает

специфическую инвестиционную стратегию, направленную на

достижение поставленной цели в конкретном сегменте рынка.

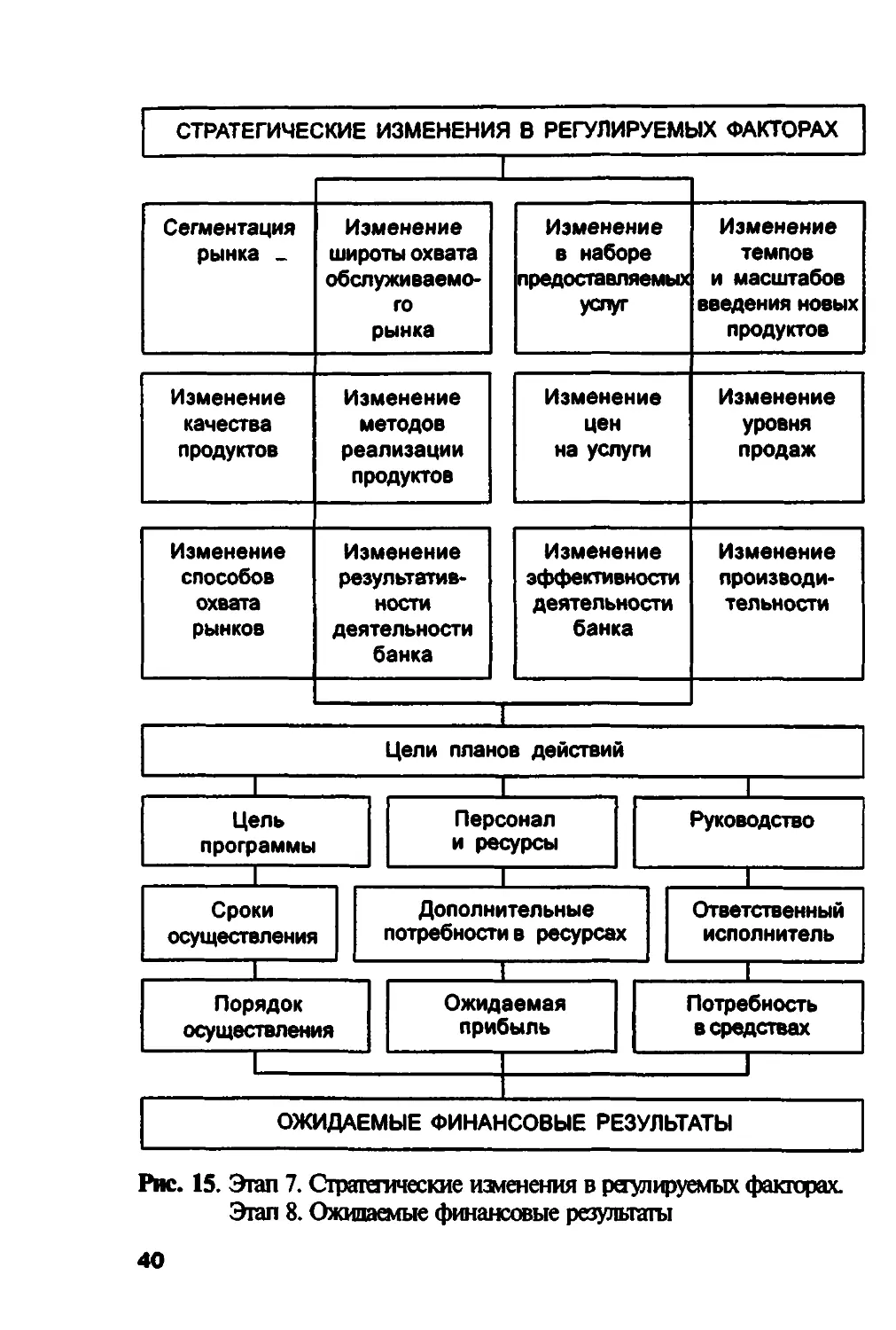

Стратегмчессте мзменешм

■ регулмруемых фактора!

Стратегические изменения в регулируемых

факторах — седьмой этап планирования банковской деятельности

(рис.15).

Условия, в которых функционирует банк, постоянно

меняются, что вынуждает его руководителей заботиться о

соответствии принятой стратегии текущему состоянию рынка.

С этой целью стратегические планы должны периодически

корректироваться, причем сфера этих корректировок

определена и ограничена рядом ключевых переменных. Кроме

того, достижение целей инвестиционной стратегии

вызывает необходимость разработки планов действий, которые

направлены на осуществление определенных изменений в

регулируемых факторах (ключевых переменных). Таким

образом, необходимость внесения изменения в

регулируемые факторы диктуется двумя обстоятельствами:

• изменяющимися рыночными условиями и

необходимостью корректировки стратегии;

• конкретизацией стратегических планов планами действий.

Выполнение планов действий ведет к достижению

основной цели инвестиционной стратегии. Поэтому эти планы

должны отражать конечное состояние того или иного

показателя деятельности банка, которое необходимо иметь в

результате осуществления всех мероприятий, предусмотренных

в планах действий. Совокупное изменение всех

предусмотренных показателей деятельности банка приведет к

выполнению стратегического плана. Целью каждого плана действий,

таким образом, становится достижение необходимого

изменения в определенном показателе деятельности банка —

регулируемом факторе.

Наиболее распространены следующие ключевые

переменные:

1) сегментация рынка;

2) изменение широты охвата обслуживаемого рынка;

3) изменение в наборе предоставляемых услуг;

39

СТРАТЕГИЧЕСКИЕ ИЗМЕНЕНИЯ В РЕГУЛИРУЕМЫХ ФАКТОРАХ

Сегментация

рынка _

Изменение

качества

продуктов

Изменение

способов

охвата

рынков

Изменение

широты охвата

обслуживаемого

рынка

Изменение

методов

реализации

продуктов

Изменение

результативности

деятельности

банка

Изменение

в наборе

предоставляемых

услуг

Изменение

цен

на услуги

Изменение

эффективности

деятельности

банка

Изменение

темпов

и масштабов

введения новых

продуктов

Изменение

уровня

продаж

Изменение

производительности

Цели планов действий

Т

X

Цель

программы

I

Персонал

и ресурсы

Сроки

осуществления

I

Руководство

Дополнительные

потребности в ресурсах

Ответственный

исполнитель

1

Порядок

осуществления

1

1 1

Ожидаемая

прибыль

Потребность

в средствах

1

ОЖИДАЕМЫЕ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

Рис. 15. Этап 7. Стратегические изменения в регулируемых факторах.

Этап 8. Ожидаемые финансовые результаты

40

4) изменение темпов и масштабов введения новых

продуктов;

5) изменение качества продуктов;

6) изменение методов реализации банковских продуктов;

7) изменение цен на услуги;

8) изменение уровня продаж;

9) изменение способов охвата рынка;

10) изменение результативности деятельности банка;

11) изменение эффективности деятельности банка;

12) изменение производительности.

Таким образом, ключевые переменные, изменяющиеся в

соответствии с требованиями стратегии, должны отражаться

в стратегическом плане банка. Непосредственное же

внесение изменений в указанные регулируемые факторы

становится целью планов действий, которые разрабатываются в

развитие стратегического плана и должны конкретизироваться в

программах действий.

Следовательно, планы действий должны быть направлены

на осуществление изменений ключевых переменных. Но

поскольку это все-таки планы, то в них должны отражаться

средства, необходимые для их осуществления, вопросы,

связанные с потребностями в капитале, системах, оборудовании,

персонале.

Процесс любого планирования предполагает

определенную иерархию планов, которая прежде всего выражается в

иерархии их целей. Цель стратегического плана воплощается

в целях планов действий, направляемых на внесение

изменений в регулируемые факторы. Цель каждого плана действий

расшифровывается в целях программ. Подобная иерархия

позволяет наиболее точно превратить глобальные

стратегические цели в совершенно конкретные для конкретных

исполнителей.

Программы не позволяют получить точный результат

изменения финансовых переменных, поскольку совокупный

эффект при выполнении программ отличается от простой

суммы эффектов при их осуществлении. Таким образом,

получаемые в результате составления программ

промежуточные результаты неудобно использовать в качестве

измерителей. Они служат для контроля за выполнением планов,

а кроме того, позволяют осуществлять предварительный

подсчет затрат и ожидаемой прибыли, отражающей степень

их влияния на основные финансовые переменные.

41

СТРАТЕГИЧЕСКИЙ ПЛАН БАНКА

I

Планы действий

I

Программы с промежуточными этапами

Рис.16. Иерархия банковских планов

Итак, в банковском планировании наблюдается процесс

движения от общего к частному, проявляющийся в иерархии

банковских планов (рис.16).

Таким образом, на этапе стратегических изменений в

регулируемых факторах намечаются ключевые переменные и

величины их изменений, что и находит свое отражение в

стратегическом плане банка. Непосредственная же механика

осуществления этих изменений — это не дело стратегии.

Изменение каждого регулируемого фактора становится целью

отдельного плана действий, который конкретизируется в

программах.

Ожидаемые финансовые результаты

Ожидаемые финансовые результаты — это

обобщающий и результирующий компонент стратегического

банковского плана (см. рис.15). Расчет финансовых результатов на

планируемый период отталкивается от количественного

определения целей банковской стратегии, однако на

достижение этих целей оказывает влияние ряд факторов,

анализируемых на всех этапах стратегического планирования.

Поэтому заключительный этап разработки стратегического

плана основывается на корректировке целей банковской

стратегии с учетом степени положительного и

отрицательного влияния указанных факторов. Как правило, чем более

точно и реалистично поставлены цели, тем меньше изменений

вносится в банковскую стратегию. Даже если среди целей и

не определен размер прибыли, то он обязательно

показывается среди ожидаемых финансовых результатов и служит