/

Текст

ГЕРМАНСКИЕ

МОНОПОЛИИ

НЕРМАЫЫ ЬЕУУ

ЗШЕЗТШАЬ ОЕКМАЫУ

А 5ШПУ ОГ ГГ 8 МОИ О РОГУ 0Н0АИ15АП0ИЗ

.АИО ТНЕЩ СОИ тог В У ТНГ 5ТАТЕ

САМВКЮОЕ, АТ ТНЕ Ш1УЕК51ТУ РКЕ55

1936

ГЕРМАН ЛЕВИ

ГЕРМАНСКИЕ МОНОПОЛИИ

Перевод с английского

М. М. МАВРИНА

ГОСУДАРСТВЕННОЕ

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ ИЗДАТЕЛЬСТВО

МОСКВА * 1936

238 (43)

Л 36

Книга Германа Леви, вышедшая в Англии в

1935 г. под названием “1ш1и8Ша1 Оегтапу0, по¬

священа истории развития и характеристике мо¬

нополистических объединений (каргелей, синди¬

катов, концернов и трестов) в германской про¬

мышленности.

Автор вскрывает особенности промышленных

монополий в Германии, показывает общий уро¬

вень их развития в целом и в отдельных важ¬

нейших отраслях. В последних главах автор

освещает формы монополий н характер конкурент¬

ной борьбы между монополиями, нх аутсайдерами

и государством.

Предисловие

Автор предлагаемой вниманию читателей книги о гер¬

манских монополиях Герман Леви известен рядом1 своих

исследований, в частности серьезным исследованием об

английских монополиях (Мопоро1е, КайеШе пик! ТпМз, 1911),

часто цитируемым Лениным в его книге «Империализм, как

высшая стадия капитализма» и «Тетрадях по империализму».

До фашистского переворота в Германии Леви был профессо¬

ром Гейдельбергского университёта, потом он был вынуж¬

ден эмигрировать в Англию и ныне читает лекции в Кэм-

бриджоком университете.

В отличие от других буржуазных авторов, написав¬

ших горы книг о капиталистических объединениях, Леви

сумел уже на довоенном материале разглядеть монополи¬

стический характер картелей, трестов и концернов. Ограни¬

ченный своим буржуазных мировоззрением, профессор Леви

конечно далек от ленинского понимания эпохи монополи¬

стического капитализма. Он не анализирует социальных по¬

следствий процесса монополизации производства, не вскры¬

вает тех внутренних и внешних противоречий, которые неи¬

моверно обостряются в эпоху империализма и в конечном

итоге приводят к крушению капиталистической системы, к

победе пролетарской революции. Более того, поскольку Леви

касается деятельности самих монополистических объедине¬

ний, он несомненно прикрашивает и апологетизирует систему

монополистического капитализм а.

Тем не менее его работы дают интересный материал для

всякого марксистского исследователя монополий — этого

решающего признака империализма. Это относится к его

довоенной монографии об английских монополиях, это же

относится к настоящей работе Леви, посвященной герман¬

ским монополиям. (Правда, последняя работа, названная ав¬

тором «Промышленная Германия, исследование о ее моно¬

полистических организациях и о контроле государства над

ними», значительно уже своего заглавия. Ни общего обзора

5

структуры германской промышленности, ни более или менее

развернутого анализа проблемы «контроля государства над

монополистическими организациями», или, что то же, про¬

блемы сращивания монополистического капитала с государ¬

ственным аппаратом (а по отношению к современной Гер¬

мании— с фашистским государством), читатель в настоящей

книге «е найдет. Зато в ней имеется систематизированный

фактический материал, иллюстрирующий высокую степень

концентрации и ■монополизации современной германской

промышленности. Эта (первая) часть книги Леви представ¬

ляет наибольший интерес, тем более что автор прослеживает

основные этапы развития германских монополий и, что осо¬

бенно ценно, анализирует процесс монополизации герман¬

ской промышленности на сопоставлении аналогичного про¬

цесса развития монополий в английской промышленности'.

Автор оспаривает широко распространенную точку зре¬

ния, пытающуюся отрицать вообще наличие в Англии моно¬

полистических объединений картельного типа; ссылаясь на

английский «.Отчет о трестах» 1919 г., автор указывает, что

в Англии уже непосредственно' после войны существовало

около сотни картелей и что большинство из них начало

свою деятельность еще в начале XX в. Бесспорным однако

является значительное отставание английской промышлен¬

ности от германской в области развития процесса картели¬

рования и монополизации вообще. Анализируя причины этого

своеобразного явления, Леви приводит ряд факторов,, благо¬

приятствовавших мощному развитию картельного движения

в Германии; сюда он относит то, что в Германии

государство и законодательство никогда не препятствовали

картельному движению, в. то время как в Англии правовые

нормы в известной степени мешали каким бы то ни было

ограничениям свободной конкуренции. Дальнейший фактор,

обусловивший меньшее распространение картельных согла¬

шений в Англии, Леви видит в том, что в Германии моно¬

полистические союзы зародились и развились в важнейших

промышленных отраслях, как уголь, калий, железная руда,

железо и сталь, основная химия, в то время как в Англии

монополистические объединения в этих отраслях не полу¬

чили до последнего времени значительного развития (за

исключением мощного английского химического треста) и

существуют в таких отраслях 'производства, «которые не

привлекают всеобщего внимания». Однако сам автор вы¬

нужден признать, что отмеченные факторы не являются

специфическим я решающим объяснением относительной от¬

сталости английской промышленности в области развития

монополий. !Не является, как отмечает Леви, этой специ¬

фической причиной также пресловутая склонность ац-

6

тлийских предпринимателей к «индивидуальному собствен¬

ничеству», к системе 1шз8е2 $тг<е. Как раз за последние годы

произошел определенный сдвиг в отношении решающих

слоев английской буржуазии к проблеме «монополии или

свободная конкуренция». Времена манифеста английских

банкиров (1926 г.) о свободной торговле канули в вечность.

Процессы1 картелирования и трестификации, которые еще

сравнительно недавно квалифицировались широкими! кру¬

гами британского капитализма как «иностранные», как в корне

совсем «неанглийские» явления, становятся за последние

годьг центральными проблемами английской промышленно¬

сти. Не случайно британские буржуазные круги с сим¬

патией встретили нашумевшую1 книгу Макмиллана «Рекон¬

струкция», в которой о монополиях говорится следующее:

«Мы стоим! перед выбором: либо позволить рискованной и

несогласованной' конкуренции производить дикие скачки от

нормального состояния к депрессии, либо же разрешить

проблему путем! поисков средств, при которых интересы мо¬

нополистической организации производителей могут быть

приведены в соответствие с интересами нации в целом».

Констатируя эту эволюцию английских взглядов по вопро¬

сам монополистических объединений, Леви правильно под¬

черкивает, что организация монополий зависит не только от

субъективного согласия предпринимателей ограничить сво¬

бодную конкуренцию посредством организации монополи¬

стических объединений.

Однако автор не сумел выяснить основную причину сла¬

бого развития монополий в Англии. Эта причина на наш взгляд

коренится в специфических условиях индустриального

развития Англии: слабость монопольного движения в Англии

объясняется относительно низким органическим составом ка¬

питала в Англии, относительно низким уровнем концентрации

английской промышленности, относительно большой раз¬

дробленностью ее предприятий. Все эти явления в свою

очередь коренятся в том, что некогда монопольное положение

английской индустрии как «мастерской мира» давно ею

утрачено вследствие неравномерного развития капита¬

лизма и лобгона» Англии более молодыми и более энер¬

гичными соперниками — американским и германским капи¬

тализмом.

Как раз зги решающие моменты профессор Леви остав¬

ляет без анализа при рассмотрении причин «организацион¬

ного» отставания английской промышленности. Лишь

относительно угольной промышленности Англин Леви кон¬

статирует провал многочисленных «схем» и «планов» объ¬

единения из-за наличия «слишком большого количества про¬

изводственных единиц».

7

Центральное место в исследовании Леви занимают главы

II—VII, дающие сводные фактические материалы о важней¬

ших монополистических объединениях в германской про¬

мышленности. Этот хорошо обработанный автором факти¬

ческий материал дает наглядную картину огромной мощи и

безостановочного роста промышленных монополий в Герма¬

нии. Прежде всего поражает чисто количественный рост гер¬

манских картелей: по данным Ленина в книге «Империализм,

как высшая стадия капитализма», число картелей в Германии

определялось в 1896 г., на заре империалистической эпохи,

в 250, в 1905 г. это число возросло до 385 (Леви приводит

другую цифру — 353). В 1923 г. союз германских промыш¬

ленников насчитывал уже 1500 картелей, а в 1925 г. герман¬

ское правительство насчитывало в стране 3 тыс. картелей,

из которых 2 500 приходятся на промышленность, а 500 — на

оптовую и розничную торговлю. Нет сомнения, что боль¬

шое количество этих картелей принадлежит к низшему типу

так называемых «кондиционных» картелей, регулирующих

лишь определенные условия производства или сбыта товаров;

однако важно отметить, что, по подсчетам Лифмана, в Гер¬

мании картелями монополизировано производство не менее

1 тыс. сортов товаров. Автор правильно подчеркивает, что са¬

мо по себе число картелей недостаточно для определения

степени монополизация! соответствующей отрасли производст¬

ва: для этого определения необходимо установить, какая доля

продукции данной отрасли производства контролируется кар¬

телями. Кроме того необходимо принять во внимание, что

большие вертикальные концерны участвуют одновременно

во многих картелях, а, с другой стороны, такие гигантские

картельные объединения, как германский Стальной картель

(К'оатеЛаМдёт'втзоЬаП:), имеют несравненно ббльшее значе¬

ние и бблыную мощь, чем многие десятки более мелких

картелей вместе взятых.

Кроме того монополистическая мощь картелей во мно¬

гих случаях зависит от степени могущества нескольких круп¬

ных участников — членов картельного объединения, факти¬

чески контролирующих целую отрасль производства. В

качестве примера можно указать на Стальной трест (Уегетщ-

1:е З^заМКуеГке), который является фактическим: хозяином

германского Стального картеля, контролирующего почти

всю 'сталелитейную промышленность 'страны. Леви указы¬

вает на другой пример: господствующее место в производ¬

стве мельничного оборудования в соответствующем обще¬

национальном картеле занимает концерн Мга&, хотя наряду

с ним существует около 30 более мелких предприятий, свя¬

занных с группой МАа^ соглашениями о ценах, но не игра¬

ющих никакой самостоятельной роли.

8

Рост промышленных монополий в Германии в значитель¬

ной степени обусловлен ростом концентрации германской

промышленности. Леви приводит интересные соответству¬

ющие данные по угольной промышленности Германии:

удельный вес шахт с добычей до 500 тьгс. г в год составлял

в 1900 г. 72,77% общего числа шахт, в 1928 г. он упал до

23,75%; за тот же период удельный вес шахт, производя¬

щих от 500 тыс. т до 1 млн. г, возрос с 27,23 до 60,29% .

Большие успехи имеет угольная промышленность Германии

также в области механизации: уже в 1928 г. 77,7% всей

добычи угля в Германии было механизировано (в Англии —

лишь 26%, в США в 1924 г. — около 70%).

Угольная промышленность Германии является показа¬

тельной для степени: монополизации1 всей германской про¬

мышленности вообще. Еще Ленин в книге «Империализм,

как высшая1 стадия капитализма» писал:

«В руках картелей и трестов сосредоточивается нередко

семь-восемь десятых всего производства данной отрасли

промышленности. Рейнско-Вестфальский каменноугольный

синдикат при своем основании в 1893 году концентрировал

86,7% всего производства угля в районе, а в 1910 году уже

95,4%. Создающаяся таким образом монополия обеспечивает

гигантские доходы и ведет к образованию техничеоки-про-

изводственных единиц необъятного размера» \

Интересно проследить судьбу этой крупной угольной

германской монополии. Леви указывает, что к началу миро-

ной войны Рейнско-вестфальский каменноугольный синдикат

превратился в одно из наиболее мощных в мире промышлен¬

ных объединений. «Это был,—г пишет Леви,—картель наибо¬

лее высокого организационного типа, с системой квот, с фи¬

ксацией цен, с соглашением о прибылях, с совместной поли¬

тикой экспорта, с общими сбытовыми организациями». Не¬

смотря на свою исключительную мощь и на подчинение

больше половины всей добычи угля в стране, Рейнско-вест¬

фальский каменноугольный синдикат был бессилен предот¬

вратить как чудовищное перепроизводство в кризисный

1907 г., так и выявившиеся в последующие годы острые вну-

трикартельные противоречия между так называемыми «чисты¬

ми» шахтами (КоЫелгебЬеп) и теми шахтами, которые были

связаны с железоделательной промышленностью (ВМеп-

гебЬеп). Эти противоречия прозили в 1914 г. полным раз¬

валом картеля, предотвращенным' лишь войной и опублико¬

ванным в июне 1915 г. правительственным законом о при¬

нудительном синдицировании угольной промышленности.

В течение послевоенных лет роль синдиката все увеличива¬

1 Ленин, Соч., т. XIX, стр. 87, изд. 3-е.

9

лась, и в 1930 г. он контролировал уже 99,6% добычи углл

Рейнско-вестфальского района и 74,5% добычи угля всей

страны, 90% всего германского производства кокса и 82%

всего экспорта германского угля1. В 1934 г. к синдикату

присоединились крупнейшие угольные предприятия Аахен¬

ского района, в том числе известный концерн «ЕзсЬ^еЙег

Вег&уепеап».

Не менее интересна история монополизации калийной

промышленности Германии. Толчком к объединению .пред¬

приятий служила сырьевая монополия довоенной Германии

в области калия. Первый калийный синдикат возник в 1879 г.,

объединив два частных и два государственных предприя¬

тия. В продолжение последующих 20 лет это число калий¬

ных предприятий не превышало 10, затем однако начинается

«калийная лихорадка». Перспективы монопольных сверх¬

прибылей привлекают огромные капиталовложения именно

в эту отрасль производства: к 1910 г. число калийных пред¬

приятий увеличивается уже до 68. Разница в издержках

производства приводит к чрезвычайно острым противоре¬

чиям внутри синдиката, обусловливающим его распад.

В 1910 г. на основе специального калийного закона возни¬

кает принудительный синдикат. Однако последний не мог

предотвратить ни чудовищного перепроизводства, ни но¬

вого роста числа предприятий: к 1916 г. число калийных

предприятий увеличилось до 207. В итоге еще до окончания

мировой войны калийная промышленность Германии являла

собой образец «чрезмерной капитализации», т. е. избыточ¬

ной производственной способности: по подсчетам Лифмана,

весь спрос калия мог быть удовлетворен дюжиной мощных

предприятий с капиталом в 100 млн. марок. Между тем еще

до войны в калийную промышленность Германии было

вложено не менее 2 млрд. марок. Послевоенный период ха¬

рактеризуется мощной волной концентрационного движе¬

ния в калийной промышленности, стимулируемого законом

1921 г. о принудительной приостановке (ЗШе^шг^) «неэф¬

фективных» предприятий. В настоящее время калийный

синдикат фактически контролируется двумя-тремя гигант¬

скими концернами: концерн Винтерсгаля располагал в 1933 г.

в национальном картеле квотой в 41 %, концерн Зальцдет-

фурт контролирует 25% всей синдикатской квоты; третьим

крупным калийным концерном является группа Бурбаха.

Государственные (прусские и ангальтские) предприятия ото¬

двинуты внутри синдиката на задний план.

Интерес представляет общий вывод, к которому пришел

1 •«■Новые материалы» к работе Ленина «Империализм, как высшая

стадия капитализма», Партиздат, 1936, стр. 45, изд. 2-е.

10

-Леви, анализируя развитие процессов монополизации этой

отрасли германской промышленности:

«Калийная промышленность далека от процветания за

последние годы. Ее развитие показывает, что образование

промышленных объединений в форме картелей отнюдь не

является радикальным лекарством против депрессии, обу¬

словленной перепроизводством и слишком большим коли¬

чеством предприятий».

Этот вывод буржуазного экономиста попадает не в

бровь, а в глаз социал-демократическим теоретикам «орга¬

низованного капитализма», сеющим вредные иллюзии об

устранении кризисов картелями.

Отличительной чертой монополизации химической и

электрической промышленности Германии является преобла¬

дание в этих отраслях производства монополий трестов¬

ского типа. Основную причину этого своеобразия Леви

правильно усматривает в высоком уровне концентрации

производства, начавшейся с самого начала развития этих

отр аслей. В книге Леви читатель найдет интересный материал

о развитии одного из крупнейших в мире трестов — гер¬

манского химического треста1 И. Г. Фарбениндустри, кон¬

тролирующего, по последним' данным, 80% всего герман¬

ского производства синтетического азота, 100% производ¬

ства синтетического бензина и красителей, 40% производства

фармацевтических изделий, 25% производства искусствен¬

ного шелка и т. д. И. Г. Фарбениндустри принадлежит круп¬

нейший в мире завод синтетического бензина (знаменитые

Лейна-верке), который призван разрешить проблему «нефтя¬

ной автаркии» гитлеровской Германии. Приведем по

«‘Новым материалам»2 ряд дополнительных данных, харак¬

теризующих исключительную мощь этого концерна: «Акцио¬

нерный капитал 10 в настоящее время составляет 1 млрд.

марок; его основные фонды в 1933 г. составили 402 млн.

марок. На химических заводах треста бьгло занято на 1 ян¬

варя 1934 г. 77 тыс. рабочих, а если включить подсобные

предприятия (угольные шахты и др.), цифра повышается до

113 тыс. Несмотря на кризис, Ю и в 1932 г. и в 1933 г.

выплатил довольно высокий дивиденд — 7% (вместо 12%;

в 1929 г.). Сравнительно благоприятное финансовое положе¬

ние химического треста объясняется конечно большими

военными заказами. Его власть простирается далеко за пре¬

делы Германии. Он тесно связан с французским химическим

трестом Кульмана, с швейцарской, австрийской и норвеж¬

ской химической индустрией, имеет дочерние предприятия

1 Гм. также недавно вышедшую в Соцэкгизе книгу М. С. Рейсер,

Германский химический трест.

* «Новые материалы», стр. 53. '

II

в США; в Америке Ю связан договорами с трестом

8йаш1агс1 '011 Сатрапу (синтетическая нефть) и с Фордом

(синтетический каучук), а также с английским химическим

трестам (красители) и т. д.».

Несмотря на свою огромную монополистическую мощь,

химический концерн, как констатирует Леви, не мог устра¬

нить конкурентной борьбы в химической промышленности

Германии. И. Г. Фарбениндустри сумел уничтожить конку¬

ренцию более мелких предприятий., однако за последние годы

он .столкнулся с конкуренцией крупных монополий вне хи¬

мической промышленности, например с угольными монополи¬

стами в области производства синтетического азота. Химиче¬

ский концерн вынужден был пойти на временное соглашение

со своими конкурентами, включив их в общегерманский

азотный картель; о другой стороны, 'И. Г. Фарбениндустри

значительно расширил сферу своей деятельности, проникнув

в «чужие» отрасли промышленности (главным' образом в ка¬

менноугольную и буроугольную отрасли).

Развитие электрической промышленности Германии пока¬

зывает известную аналогию с развитием химической про¬

мышленности. Как все так называемые «новые индустрии»,

она с самого начала развилась на основе мощного процесса

концентрации и трестификации. В настоящее время две

монополистические группы — концерн А. Е. О. и концерн.

Сименс-Шуккерт — контролируют около 80% всей националь¬

ной электрической промышленности Германии. Трест А. Е. С.,

товарный оборот которого в докризисный период составлял

около 600 млн. марок в год и на предприятиях которого в

1929 г. было занято 60 тыс. рабочих и служащих, контроли¬

рует также производство звуковых фильмов (через общест¬

во «Шап^Шт») и немецкую радиопромышленность (через

группу «ТеМшйоеп»); кроме того он контролирует извест¬

ные паровозостроительные заводы Борзига (в то время как

группа Сименса контролирует паровозостроительную фирму

«МаТМ БсИтагакор!»).

Чем же объясняется тот факт, что оба эти концерна не

пошли на путь слияния, а в отдельных отраслях электро¬

технической индустрии ведут ожесточенную конкурентную

борьбу? Леви (вместе с Лифманом) объясняет трудность

слияния этих двух гигантских монополий двумя обстоя¬

тельствами— разнообразием товаров, производимых много¬

численными предприятиями этих двух электроконцернов, и

тесными связями А. Е. С. с американским электротрестом

Всеобщей электрической компанией (Сепега1 Е1ес1:пс Сатра¬

пу). Нам представляется это объяснение недостаточным, так

как ни разнообразие производимых товаров, ни иностранные

переплетения не помешали например И. Г. Фарбениндустри

12

поглотить десятки мелких конкурентов и занять доминиру¬

ющее положение в германской химической промышленности.

Ббльшее значение мы придаем тому факту, что, в то время

как А. Е. С. тесно переплетен с американской Всеобщей

электрической компанией, концерн Сименс-Шуккерта в фи¬

нансовом отношении переплетен с главным конкурентом

Всеобщей электрической компании — Американской электри¬

ческой компанией Вестингауза. Кроме того известную роль

играют также патентные монополии, находящиеся в порт¬

фелях обоих германских электроконцернов. Наконец не

последнюю роль играет тот факт, что за спиной А. Е. С.

и Сименс-Шуккерта стоят различные банковские группы *.

В носящей преимущественно описательный характер главе

об участии германской промышленности в международных

монополиях автор не подчеркивает и не анализирует

того факта, что Германия занимала до войны и занимает в

настоящее время ведущее место в экономическом разделе

мира международными монополиями 2. Ведущая роль Герма-

нии в международных монополиях имеет ряд оснований,

важнейшими из которых являются: высокий уровень моно¬

полизации германской промышленности, в частности разви¬

тая сеть картелей, огромная заинтересованность германской

промышленности во внешних рынках, значительные финан¬

совые переплетения германских промышленных монополий

с иностранным финансовым капиталом. Для ряда промыш¬

ленных отраслей сюда необходимо прибавить специфические

причины, обусловленные Версальским договором и террито¬

риальными потерями Германии после мировой войны; в

частности зто относится к франко-германскому соглашению

в области калия (эльзасский калий находится ныне в руках

Франции). Что касается приводимого Леви фактического

материала о международно-монополистических переплете¬

ниях германской промышленности, то он страдает извест¬

ными пробелами; в частности у Леви почти полностью от¬

сутствуют материалы об иностранных связях германской

военной промышленности *. Подводя итог описательной ча¬

сти книги Леви, необходимо подчеркнуть, что эта часть ра-

1 Леви не случайно забывает о банковских связях электроконцер¬

нов. Во всем анализе германских промышленных объединений автор,

как мы еще увидим, оставляет в стороне важнейшую черту промыш¬

ленных монополий — их связь с банковский капиталом.

2 Лифман, как известно, уже к 1910 г. насчитывал около 100 меж¬

дународных картелей с участием Германии. Мы считаем, что в на¬

стоящее время это количество скорее увеличилось, чем уменьшилось.

3 Мы здесь не останавливаемся на необходимых дополнениях,

так как подробно осветили эту проблему в журнале «Мировое хо¬

зяйство и мировая политика» за 1935 г. в статье «Международные

монополии в военной промышленности».

13

/

боты дает содержательный конкретный материал о тенден¬

циях развития германских промышленных монополий и о

степени монополизации важнейших отраслей германской

промышленности. Однако ряд теоретических положений ав¬

тора является бесспорно неправильным.

Обратимся к главе «(Некоторые общие выводы», в ко¬

торой автор как бы подводит теоретические итоги своему

анализу динамики германских монополий. В этой главе Леви

снова возвращается к вопросу о том, что является основной

предпосылкой возникновения промышленных монополий. Он

перебирает один за другим многочисленные ответы на дан¬

ный вопрос, выдвигаемые различными экономистами. Он

полемизирует против широко распространенной в немецкой

экономической литературе теории, что монополии являются

«детьми нужды», т. е. кризиса («КапЬеНе атб Кшбег йег

N■04») —это положение было впервые высказано на соб¬

рании союза социальной политики в 1903 г. Кирдорфом,

руководителем Рейнско-вестфальского каменноугольного син¬

диката. В опровержение этой концепции Леви ссылается на

германскую химическую промышленность, в основном пере¬

живавшую благоприятную хозяйственную конъюнктуру и вме¬

сте) с тем в сильной степени монополизированную. Для Леви

неприемлемо также утверждение, что основной предпосыл¬

кой монополизации! является таможенный протекционизм;

этому утверждению противоречит развитие германской

текстильной промышленности, относительно слабо монополи¬

зированной, несмотря на таможенную защиту. Он не согла¬

сен также с Бекератом, автором вышедшей в 1930 г. работы

«Современный индустриализм» («Оег тпабегпе 1пк1и|з1г1а11з-

тиз»), выдвинувшим «психологическую» концепцию о том,

что «наличие у германских промышленников сильного ко¬

оперативного ^гильдейского) духа, а также милитаристиче¬

ское воспитание (!), обусловливающее известную готовность

к самоподчинению, во многих случаях облегчили возникно¬

вение промышленных объединений». Леви указывает, что

«субъективная» готовность к картелированию была бы со¬

вершенно бессильной, если бы отсутствовали «объективные»

обстоятельства, благоприятствующие возникновению моно¬

полистических организаций. Леви полемизирует также с

концепцией, в свое время выдвинутой Фогельштейномг, о

том, что главной предпосылкой для образования монополи¬

стических объединений является контроль над сырьем: ди¬

намика химической и электротехнической промышленности

опровергает это утверждение. Наконец Леви отвергает так¬

1 В его' труде «ПЛе йпапйЛеШе Огда.шкайоп йег карйЫЛяШэоЬеп

МшЬгЛе шъё <йе 'Мотор.аМйкйше'еп», часто цитируемом в книге Ле¬

нина «Империализм, как высшая стадия капитализма».

14

же объяснение причин мощного роста монополий, которое

дает например Плумер в своей книге о международных мо¬

нополиях 1 и которое заключается в простом перечислении

различного рода факторов, содействующих возникновению

картелей -и трестов.

В чем же сам автор видит разрешение этой интересной

проблемы? 'Необходимо констатировать, что буржуазный

профессор, далекий от марксистско-ленинского понимания

современной капиталистической действительности, гораздо

ближе подошел к анализу причин развития монополий, чем

например Гильфердинг в «Финансовом капитале».

Отмечая различные неправильные концепции образова¬

ния монополий, Леви приходит к следующему выводу:

«Окончательное и решающее объяснение этого процесса

(монополизации. — М. Г.) необходимо искать в развитии

концентрации промышленности». То, чего не мог в свое

время понять автор «Финансового капитала», бывший «марк¬

сист» Гдльфердинг, то уразумел буржуазный экономист.

Однако, подойдя ближе других буржуазных экономистов

к разрешению вопроса об образовании монополий, автор

при анализе самого процесса концентрации допускает суще¬

ственные теоретические ошибки. Прежде всего Леви вводит

новое довольно путаное понятие—«концентрация в широ¬

ком смысле». Леви пишет: «Везде, где существующий спрос

удовлетворяется производителями, объединенными в более

или менее крупные единицы, вместо того чтобы осущест¬

вляться посредством большего числа распыленных предпри¬

ятий, отделенных друг от друга в своих распределительных

функциях, можно применять выражение «концентрация» в

более широком: смысле».

Кроме того главную причину концентрации Леви усмат¬

ривает «в том факте, что структура промышленного про¬

изводства за последние 60 лет в связи с чрезвычайным раз¬

витием транспортных средств подверглась радикальным

переменам. Распределение промышленных товаров в боль¬

шинстве отраслей чрезвычайно сконцентрировалось, тогда

как в прежние времена оно было децентрализовано». Эти

формулировки, сильно смахивающие на веберовскую теорию

«штандорта», ничего общего не имеют с марксистско-ленин¬

ским пониманием концентрации, покоящейся в своей исхода

ной форме на накоплении капитала и обусловленной всем

ходом конкурентной борьбы капиталистов. Кроме того

Леви видит лишь производственно-техническую сторону кон¬

центрации. Так, анализируя. условия развития германской

1 А. Р Хите г, ХпАетаЛлопаГ СотЬшпез 1Л Мойегп Ыи&Хту, ЬошХов

1934. "

15

промышленности, Леви приходит к заключению, что кон¬

центрационные процессы в ней развивались по следующим

четырем руслам: 1) прежде всего по линии технической

концентрации производства, 2) по линии послевоенной раг

ционализации производства, 3) по линии 'мощного развития

так называемых «новых» отраслей производства и наконец

4) по линии 'организации вертикальных концернов.

У Леви таким образом остается в стороне один из важ¬

нейших факторов, влияющих на концентрацию промышлен-

\ нооти, а именно роль банков. Леви при анализе концентра-

■ ционных процессов в промышленности оставляет в стороне

1 кредит, по выражению Маркса, «страшное орудие», которое

«превращается в колоссальный социальный механизм для

централизации капитала!» г. Эта односторонность Леви не слу¬

чайна: в анализе процесса монополизации германской про¬

мышленности проф. Леви допускает ту же методологическую

ошибку, которую он допустил в своей довоенной монографии

при анализе развития монополий в английской промышлен¬

ности, ошибку, которая в свое время была отмечена Лениным.

Мы имеем в виду замечания Ленина к вышедшей до войны

книге Леви, недавно опубликованные в «Ленинском сбор¬

нике» XXII, где напечатаны знаменитые «Тетради по импе¬

риализму». Выписывая в своих тетрадях выдержки из

статьи А. Лансбурга, посвященной книгам Леви и Лифмана,

Ленин пишет:

«А. Лансбург очень верно говорит, что обе односторон¬

ни: Леви берет техническую силу концентрации, Лифман

силу финансового (олигархического) гнета». И далее Ленин

указывает:

«Иногда развитие ведет через концентрацию к картелям

(это особенно ясно показал Вету). Но не всегда. Иногда

через «ЕСГекФеп-ЭиЪзХЫллбоп» («замену ценных бумаг») сразу

к тресту, наир, «мп Ко^шйНэаЬпЬаш» (в «колониальном же¬

лезнодорожном строительстве»)... Техническая концентра¬

ция прогрессивна в технике; финансовая может укреплять

и укрепляет всесилие монопольного капитала при отсталой

технике...» г. Леви при анализе промышленных монополий в

германской промышленности явно недооценивает огромную

роль, которую сыграли в возникновении и развитии этих

монополий германские банки. Односторонне анализируя про¬

цесс концентрации (выявляя, по выражению Ленина, лишь

его «техническую силу») германской промышленности, автор

не анализирует связь (и взаимосвязь) промышленных моно¬

полий и банковского капитала Германии. Между тем Гер-

1 Маркс, Капитал, т. I, стр. 497, изд. 1928 г.

* «Ленинский сборник» XXII, Партиздат, 1933, стр. 323—325.

16

мания является иг только классической страной промыш¬

ленных монополий, но и классической страной сращивания

банковского капитала и промышленности.. Если свое одно¬

стороннее понимание процесса монополизации Леви в своей

довоенной монографии о монополиях в Англии мог еще кое-

как оправдать особенностью развития английской банков¬

ской системы, относительно слабо сращенной в довоенный

период с промышленными предприятиями, то в нынешней

монографии, посвященной германским монополиям, эта

односторонность совершенно >не простительна. Более того,

она искажает действительность и смазывает основную черту

германских промышленных монополий — их тесную связь,

их сращенность с крупными банками посредством контроля

пакетов акций, личной унии, взаимного представительст¬

ва и т. д.

«Шесть крупнейших берлинских банков, — писал Ленин в

«Империализме, как высшей стадии капитализма»,— были

представлены через своих директоров в 344 промыш¬

ленных обществах, и через своих членов правления еще в

407, итого в 757 обществах. В 289 обществах они имели либо

по два члена наблюдательных советов либо места их пред¬

седателей. Среди этих торгово-промышленных обществ

мы встречаем самые разнообразные отрасли промышленно¬

сти, и страховое дело, и пути сообщения, и рестораны, и

театры, и художественную промышленность и пр. С другой

стороны, в наблюдательных советах тех же шести банков

был (в 1910 г.) 51 крупнейший промышленник, в том

числе директор фирмы Крупп, гигантского пароходного

общества «Нара&» (НашЬиг^—АтегКка) и т. д. и т. п.»

Эти подсчеты относятся, как показывают ленинские

«Тетради по империализму», к 1903—1910 гг.2. С тех пор

процесс сращивания промышленных предприятий с банками

шагнул далеко вперед. Продолжая ленинские ряды фактов,

авторы «Новых материалов» к работе Ленина «Империализм,

как высшая стадия капитализма» приходят к выводу, что

оставшиеся к 1933 г. лишь три крупнейших берлинских банка,

а именно: Немецкий банк и Учетное общество, Дрезденский

банк и Берлинское торговое общество, располагали через

своих директоров, директоров отделений банка, через чле¬

нов правления банка, через членов наблюдательного совета

(или Совета управления банка) и т. д. не менее чем 1 712

местами в промышленных обществах (против 1 040 в 1903 г.).

По другим данным, опубликованным в «Новых материалах»,

германские банки и банкирские конторы представлены в

1 Ленин, Соч., т. XIX, стр. 102.

2 «Ленинский сборник» XXII, стр. 276.

:2—2041

17

1 541 акционерном обществе (из общего числа учтенных:

2 656 акционерных обществ) с общим числом 11 948 членов

наблюдательных советов 1.

Эти немногие данные характеризуют тесное переплетение

банковского капитала с промышленными предприятиями в

современной Германии, переплетение, которое остается вне.

поля зрения профессора Леви в его анализе процессов

концентрации и монополизации немецкой индустрии, даже в

его классификации форм промышленных монополий. Во¬

просу о формах монополий автор посвящает отдельную-

главу. В отличие от многочисленных немецких «классифика¬

торов», заполняющих сотни страниц картельной литературы

пустыми «дефинициями» различного рода промышленных

объединений 2, Леви анализирует лишь основные виды мо¬

нополий: картель, трест и концерн. Концерну Леви дает

следующее определение: «Концерн представляет собой фор¬

му промышленного объединения, охватывающего группу

предприятий, сохраняющих свою правовую независимость,

но экономически одинакового или родственного характера,

или предприятий, взаимно заинтересованных в производстве

или сбыте с целью укрепления влияния'таким путем образо¬

ванной группы в данной отрасли производства». Леви под¬

черкивает в этом определении одну из. специфических сто¬

рон концерна—вертикальное объединение различных хотя

родственных предприятий. Но автор и здесь оставляет в

стороне другую специфическую особенность концерна — фи¬

нансовое переплетение всех входящих в него пред¬

приятий.

Наименее разработанной в книге Леви является ее пос¬

ледняя часть — «Последствия промышленных объединений».

Автор, ограниченный буржуазной методологией, нарочито

избегает даже ставить наиболее существенную проблему

«последствий промышленных объединений», именно пробле¬

му «социальных последствий», проблему монополистического

гнета, гнета монополий над трудящимися в первую очередь.

Известный интерес представляет глава книги, названная

автором «Координирование конкуренции». Вопреки многим

буржуазным и социал-демократическим теоретикам «органи¬

зованного капитализма» Леви констатирует, во-первых, что

целью монополий является не устранение конкуренции, а

увеличение прибылей и, во-вторых, что монополии не могут

устранить конкурентной борьбы. Эта борьба, которую автор

1 «Новые материалы», стр. 93 и 87.

Е Своеобразный «рекорд» в этом отношении, кажется, побил некий

Ках1 1Р|гшев (ЬгПалпаМогоаЛе КагТеИе», «ЗаЬгЬйаНег Гиг МаИлюшайовкотю пие

адм! ЗЬаИавМк», Моу. 1933), насчитывающий буквально десятки различных

форм одних только картелей.

18

и называет «координированная конкуренция», протекает, по

мнению Леви, по трем линиям: 1) конкуренция внутри про¬

мышленных объединений, 2) конкуренция с аутсайдерами и

3) конкуренция в последующих стадиях производства и меж¬

ду оптовыми торговцами. Эта классификация едва ли спо¬

собна дать исчерпывающую картину той многообразной

конкурентной борьбы» которая остается в обстановке моно¬

полистического капитализма.

Автор прежде всего «элиминирует» весьма существенную

форму конкурентной борьбы в эпоху империализма — борь¬

бу между самими монополиями. В вышеприведенную клас¬

сификацию Леви никак нельзя например включить острую

борьбу между германским химическим концерном И. Г. Фар-

бениндустри и трестом искусственного шелка «Глянц-

штофф» из-за монополистического контроля над германской

продукцией искусственного шелка. Вне схемы Леви остается

также борьба И. Г. Фарбениндустри и германских угольных

монополий из-за монополистического контроля над произ¬

водством Искусственного азота. Классификация «координиро¬

ванной конкуренции», предлагаемая Леви, оставляет в

стороне также новую, но принявшую довольно широкие

размеры форму конкуренции — борьбу между различными

товарами, замещающими друг друга («борьбу -субститутов»),

например натурального и искусственного шелка, селитры и

синтетического азота, нефти и искусственного бензина

и т. д.

Однако и- в рамках своей собственной схемы Леви не

дает правильной и исчерпывающей картины конкурентной

борьбы. Возьмем например вопрос о конкуренции внутри

монополистических объединений. Автор анализирует эту

борьбу только с точки зрения картельных квот, между тем

внутрикартельнал борьба развертывается не только по ли¬

нии производственного контингентирования, но и по линии

определения уровня цен, а также по линии борьбы из-за

сбыта, рынков. Далее, касаясь противоречий внутри трестов,

Леви ошибочно трактует эти противоречия таким же об¬

разом, как внутрикартельную борьбу из-за квот. Между тем

совершенно очевидно, что имеющие место внутритрестов-

ские разногласия (выявляющиеся в той или иной форме на

собраниях акционеров треста или концерна) не могут быть

поставлены в один ряд с острой внутрикартельной борьбой:

нельзя забывать, что в отличие от картеля трест полностью

уничтожает производственную и коммерческую независи¬

мость своих предприятий. 'В этой связи мы считаем необ¬

ходимым привести ленинскую классификацию форм моно¬

полий: , I ' , , ! - | | ' | , ■

2*

19

«Формы картелей:

а) Картели, определяющие условия отпуска товара {усло¬

вия продажи, сроки, платежи и т. д...)

b) Картели, определяющие области сбыта1

c) Картели, определяющие количество продукции

б) Картели, определяющие цены »

е) Картели распределения прибыли.

синдикаты — единое бюро продажи (УегИсамРэзЛеПе)

трест — собственность на все предприятия (единая и

абсолютная власть)» К

В заключение необходимо отметить, что крупнейшим не¬

достатком исследования Леви является отрыв анализа

монополистической организации германской промышленности

от анализа ее связей с фашистским государством. Леви даже

не ставит проблемы влияния гитлеровского режима на гер¬

манские монополии. Вопрос о взаимоотншениях германских

монополий с фашистским государством представляет круп¬

нейший политический интерес.

Не имея возможности осветить эту проблему более или

менее исчерпывающе, мы попытаемся наметить в кратких

чертах основные моменты, характеризующие развитие гер¬

манских промышленных монополий в гитлеровской Германии.

Прежде всего необходимо констатировать дальнейший

рост монополизации германской промышленности и усиле¬

ние влияния монополистического капитала на хозяйствен¬

ную жизнь страны со времени установления гитлеровской

диктатуры. Являясь «открытой террористической диктату¬

рой наиболее реакционных, наиболее шовинистических, наи¬

более империалистических элементов финансового капитала»

(Г. Димитров), гитлеровский режим всей авоей экономической

политикой способствовал усилению позиций крупных мо¬

нополистических групп германской буржуазии. Субвенцион-

ная политика гитлеровского правительства, тесно связанная

с его программой военных вооружений, специальное кар¬

тельное законодательство, подчинение монополистическим

картелям мелких и средних предпринимателей, внешнетор¬

говая политика «третьей империи», наконец политика цен и

«рабочая политика» гитлеровского режима — все это в сово¬

купности привело к неслыханному росту мощи монополи¬

стического капитала и его гнета над народными массами

Германии. Роста монополий за последние годы не может

отрицать и немецкая фашизированная печать. Уже' 1 сен¬

тября 1933 г., через несколько недель после опубликования

«закона о картелях», «ВбгзепаеДип^» писала, что «лриш-

1 «Ленинский сборник» XXII, стр. 100—101.

20

лось бы заполнить все страницы газеты, для того чтобы

перечислить все случаи новообразования и воссоздания

картелей». Орган германского банкового капитала «01е

Вап1к» в специальной статье «О будущем картелей» недавно

писал:

«Никогда еще образование картелей не развертывалось в

таких быстрых темпах, как в настоящее время» х.

У нас нет точной статистики о динамике картельного дви¬

жения в [Германии до Гитлера и за последние три года. При¬

близительный подсчет произведен т. Мендельсоном в «Но¬

вых материалах» к работе Ленина «Империализм, как

высшая стадия капитализма». Согласно этому подсчету ди¬

намика национальных картелей в Германии за период 1930—

1934 гг. рисуется в следующем виде2:

Среднегоднчные итоги за период

январь 1930 г.— июль 1932 г.—

июнь 1932 г. июль 1934 г.

Обновлено картелей 13 14

Распалось 15 5

Вновь создано 18 47

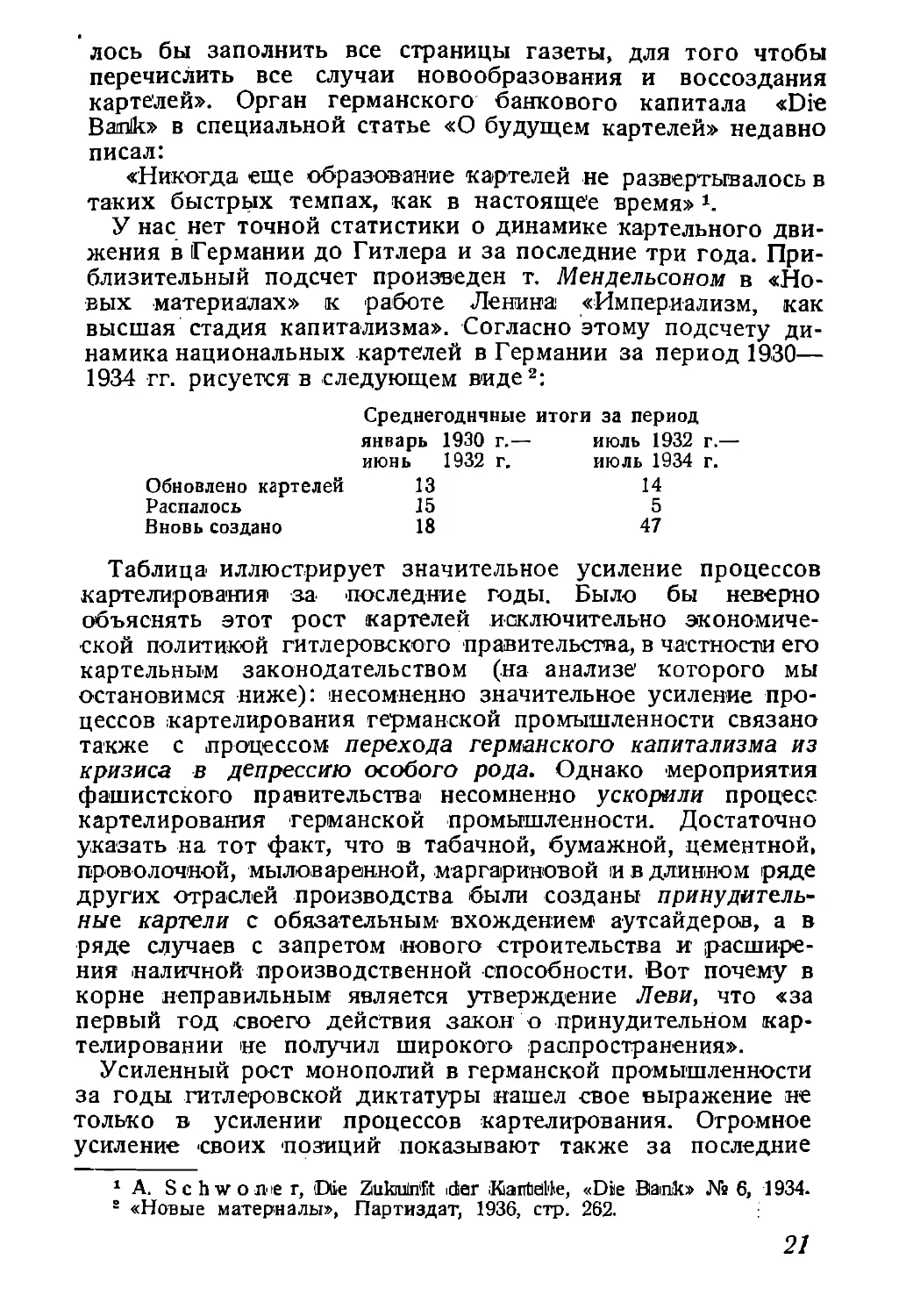

Таблица иллюстрирует значительное усиление процессов

картелирования за последние годы. Было бы неверно

объяснять этот рост картелей исключительно экономиче¬

ской политикой гитлеровского правительства, в частности его

картельным законодательством (на анализе которого мы

остановимся ниже): несомненно значительное усиление про¬

цессов картелирования германской промышленности связано

также с процессом перехода германского капитализма из

кризиса в депрессию особого рода. Однако мероприятия

фашистского правительства несомненно ускорили процесс

картелирования германской промышленности. Достаточно

указать на тот факт, что в табачной, бумажной, цементной,

проволочной, мыловаренной, маргариновой и в длинном ряде

других отраслей производства были созданы принудитель¬

ные картели с обязательным вхождением1 аутсайдеров, а в

ряде случаев с запретом нового строительства и расшире¬

ния наличной производственной способности. Вот почему в

корне неправильным является утверждение Леви, что «за

первый год своего действия закон о принудительном кар¬

телировании не получил широкого распространения».

Усиленный рост монополий в германской промышленности

за годы гитлеровской диктатуры нашел свое выражение не

только в усилении процессов картелирования. Огромное

усиление своих позиций показывают также за последние

1 А. 3 с Ь V о п е г, Ме 2икш1пЙ 1Йег .КапЬвйе, «0«е Наек» № 6, 1934.

8 «Новые материалы», Партиздат, 1936, стр. 262.

21

годы промышленности тресты и концерны. Достаточно ука-

вать на Стальной трест (Уегешт^Ье З^а'Ытмегке), предприя¬

тия которого уже в 1933 г. контролировали 50% всего гер¬

манского производства чугуна, 40% стали и 20% угля. В

течение 1934—1935 гг. удельный вес этой гигантской моно¬

полии в тяжелой промышленности Германии несомненно

увеличился. Произведенная осенью 1933 г. реорганизация

Стального треста привела к усилению финансового конт¬

роля треста над всеми его предприятиями при некотором

ослаблении техническо-производственной концентрации; весь

комбинат разбит на 13 формально «самостоятельных» об¬

ществ, фактически являющихся .составными частями единой

монополии. В правление всех этих обществ входит факти¬

ческий хозяин треста— весьма близкий к Гитлеру — Тиссен.

В не меньшей степени усилилась за годы гитлеровской дик¬

татуры монополистическая мощь химического концерна

И. Г. Фарбениндустри. Достаточно указать на громадные

государственные субсидии, полученные химическим концер¬

ном для расширения своих по преимуществу военных пред¬

приятий, и на гитлеровскую политику форсирования произ¬

водства синтетического бензина посредством установления

высоких цен «а бензин. Эта политика, обеспечивает заводам

Лейна-верке (входящим в состав И. Г. Фарбениндустри)

чудовищные сверхмонопольные прибыли: 100 л так назы¬

ваемого «лейна-бензина» стбят в Германии 26 марок 30 пфен¬

нигов, в то время как в США, в Англии, во Франции 100 л

бензина стоят 3,54—4,16 марки.

Дальнейшим моментом является усиление в гитлеровской

Германии процесса сращивания государственного аппарата

с монополистическим капиталом. Это сращивание происхо¬

дит по многим линийм, прежде всего по линии законода¬

тельной и по линии государственных субсидий. Мы уже

упомянули о «картельном законе» от 15 июля 1933 г., издан¬

ном к моменту, когда в итоге глубокого кризиса многие

картели влачили лишь формальное существование и были

подорваны системой «рефакций» (специальных вознагражде¬

ний покупателям) и конкуренцией аутсайдеров. Сущность

картельного закона от 15/УИ 1933 г. сводится к тому, что

имперское министерство хозяйства получает право:

1. Принудительно присоединять аутсайдеров ко всем

монополистическим организациям.

2. Запрещать строительство новых предприятий или рас¬

ширение существующей производственной способности.

3. Создавать в принудительном порядке новые картели.

4. Распускать существующие картельные’ объединения

или запрещать их организацию в определенных отраслях

производства.

22

5. Предписывать сокращение производства в определен¬

ных отраслях.

Сами по себе, эти постановления не означают чего-либо

принципиально нового в экономической политике герман¬

ской буржуазии: еще до Гитлера в Германии применялось

принудительное картелирование и «государственное вмеша¬

тельство» в отдельных отраслях производства (калий, уголь,

спички, цемент); новыми являются размеры этого «вмеша¬

тельства», а также тот факт, что гитлеровские «законы о

картелях» впервые дают министру хозяйства (персонально

Шахту) возможность вмешиваться в любую отрасль произ¬

водства.

.В чем смысл этого закона? Конечно Леви неправ, когда

он утверждает, что «закон о принудительном картелирова¬

нии дает возможность действовать там, где добровольные

усилия оказались безрезультатными». Как показало все по¬

следующее развитие, закон о принудительном картелиро¬

вании, помимо задач «организационной» подготовки герман¬

ского народного хозяйства к войне, имел целью обеспечение

монопольных прибылей германского финансового капитала

путем прекращения «разорительной конкуренции» аутсай¬

деров, подчинения крупным монополиям мелких и средних

предпринимателей и независимых производителей и путем

обеспечения за крупными картелями и трестами диктатуры

высоких монопольных цен. Характерно, что, когда непосред¬

ственно после опубликования закона о картелях различного

рода мелкие предприниматели, кустари, ремесленники, объе¬

диненные в Национал-социалистический боевой союз средних

слоев (N32гатлЯ&оэаМз! 1ксЬег Кашр1,Ьшгс1 без ^е^епЫ'юЪеп МН-

^еИзЬапйз), начали создавать всякого рода картелеподобные

объединения ремесленного типа, фиксировавшие цены., и

развернули широкую кампанию против «централизованных

заказов», против «нездоровой конкуренции», крупные моно¬

полии, пользуясь всемерной поддержкой государственного

аппарата1, резко выступили против всех попыток «среднего

сословия» урвать себе крохи монополной прибыли *. Уже в

августе 1933 г. гитлеровское правительство распустило На¬

ционал-социалистский боевой союз средних слоев и все им

созданные картелеподобные организации. Одновременно ми¬

нистерство хозяйства публикует десятки декретов о принуди¬

тельном картелировании, о принудительной ликвидации аут-

сайдерской конкуренции, о запрещении нового строительства.

1 В ряде отраслей мелкие предприятия играют в современной

Германии довольно крупную роль. Так например, по данным про¬

мышленной переписи 1925 г., из 150 тыс. предприятий в металлообра¬

батывающей промышленности 128 тыс. предприятий, или 63% общего

•числа предприятий, имели рабочую силу в размере 1—5 чел.

23

Е частности для усиления борьбы с аутсайдерами гитлеров¬

ское правительство в сентябре 1934 г. опубликовало любо¬

пытный закон-«новеллу» к старому картельному закону, даю¬

щую возможность картелям применять к аутсайдерам мерьт

принуждения — «черные списки», «объявление бойкота»

и т. д. — еще до решения так называемого картельного суда.

Гитлеровское правительство на основе картельных за¬

конов начало в широких размерах применять запрет рас¬

ширения наличной производственной способности и нового

строительства. По подсчету фашистского экономического

журнала «Оег ОеиЪэсОте УоПпзулг!», такие запрещения были

объявлены до октября 1935 г. не менее чем в 39 случаях1.

Совершенно очевидно, что это принудительное картельное

законодательство было использовано в первую очередь

крупными монополиями. Истинный смысл всей гитлеровской

демагогии о «борьбе с монополистическим капиталом» об¬

наруживается в следующем заявлении органа германского

финансового капитала «ВбГ5епгеИмт§»:

«Благожелательное отношение (гитлеровского прави¬

тельства. — М. Г.) к картелям бесспорно соответствует эти¬

ческим установкам национал-социализма, направленным к

объединению всех, к поднятию сознания общественного

блага, сословной чести и к следованию основному лозунгу

«общая польза выше частной» («Вогвешейот®» от 22/ХП

1933 г.).

Использование государственного аппарата крупной фи¬

нансовой олигархией проводилось также по линии социаль¬

ного законодательства и в особенности по линии субсидий,

связанных с «программой создания работ» и военными воо¬

ружениями гитлеровской Германии. Характерно, что даже

гитлеровский официоз вынужден был уже по истечении

первого года гитлеровской «четырехлетки» констатировать,,

что наибольшие выгоды от государственных заказов полу¬

чили крупные монополии («УбШкюаЬег ВеоЬаоЫег» от 23/Х1Г.

1933 г.).

1 «Оег \У:в|Г йог КатТеМе», «Юе1г ОелйвАе УоНкв-тйЛ» 11/Х 1934 г. Это-

запрещение относится к цементной промышленности сроком до

31/ХП 1934 г., к кабельным заводам, где оно направлено против

аутсайдеров, которые путем сбивания картельных цен могли бы рас¬

ширить свои предприятия, к производству часов. В производстве па¬

пирос не только запрещено новое строительство, но и запрещено во¬

зобновлять деятельность предприятий, приостановивших производство.,

в течение трех месяцев. Специально в угоду германскому химическому

концерну запрещено новое строительство в азотной промышленности

(до 30/У1 1940 г.!). Как мы видим, фашистское государство в законо¬

дательном порядке систематически ограничивает развитие производи¬

тельных сил1

Последний из этой серии декретов опубликован 28/Х1 1935 г. и от¬

носится к... производству дрожжей («ЕгапЫигЬег 2ейшщ» 29/Х1 1935)...

24

Мы уже указывали на громадные государственные суб¬

сидии, которые были получены германским химическим

концерном за годы гитлеровской диктатуры. К этим субси¬

диям необходимо добавить ряд других мероприятий фа¬

шистского правительства, связанных с подготовкой гитле¬

ровской Германии к войне и усиливших процесс сращивания

крупнейшей химической монополии с государственным ап¬

паратом; сюда относятся создание в октябре 1934 г. полу-

государственной монопошщ по производству бензина и сма¬

зочных масел из бурого угля, ведущую роль в которой

играет И. Г. Фарбениндустри, далее, продажа в 1934 г. по

весьма дешевой цене германскому химическому концерну

прусского азотного завода Монцени, увеличение импортных

пошлин на минеральные масла и т. д.

Субвенционная политика гитлеровского правительства,

тесно связанная с подготовкой «третьей империи» к войне,

широко проводилась и в отношении монополистических

групп, контролирующих производство цветных металлов.

Достаточно привести несколько примеров: известные медные

предприятия Мансфельда только за 1933—1934 гг. получили

не менее 26 млн. марок государственных субсидий (при соб¬

ственном акционерном капитале в 6 млн. марок); цинковые

предприятия Штольберга за 1933 г. получили 4,49 млн. ма¬

рок, за 1934 г. —1,87 млн. марок, цинковые предприятия

СпезсЬе за 21/г года — 2,17 млн. марок. Крупные субсидии из

государственной казны получили также за последние-

годы судостроительная промышленность, цементная и ас¬

фальтовая индустрия в связи со строительством стратегиче¬

ских автострад.

Тут мы вплотную подошли к дальнейшему моменту, ха¬

рактеризующему развитие монополий при гитлеровском .ре¬

жиме, к моменту, который не, нашел отражения в работе

Леви, — к 'использованию государственным аппаратом

германских монополий для военных нужд. По существу

все картельное законодательство, как и законы о созда¬

нии «хозяйственного совета», о «подготовке органической

перестройки хозяйства» (от 13/Ш 1934 г.), о «национальном

труде» от 1 мая 1934 г. (превратившие фактически все гер¬

манские предприятия в казармы, переименовавшие предпри¬

нимателей в «вождей предприятия», а рабочих — в «дружи-

ны»^ «свиту», «опекаемых»), рассчитано на максимальную'

централизацию господства монополистического капитала и

его «организационную» подготовку для военных нужд. Как

мы уже отметили, те же цели преследует раздача крупных

государственных субсидий отдельным группам германских,

монополистов. За последнее время наблюдаются некоторые

новые моменты в деле использования монополий для воен¬

25‘

ных нужд: сюда относятся прямое вмешательство министер¬

ства хозяйства в политику квот некоторых металлургических

картелей (в частности картелей в производстве специальных

сталей), таможенная политика, мероприятия по «регулирова¬

нию» экспорта, развитие в ряде отраслей (например цемент¬

ной) мощной производственной способности, несмотря на су¬

ществующую недопрузку производственного аппарата, и т. д

Наконец необходимо подчеркнуть усиление гнета [монопо¬

лий, рост зсплоатации монополиями широчайших народных

масс за годы гитлеровской диктатуры. Условия для реали¬

зации прибавочной стоимости крупным монополистическим

капиталом1 Германии за последние три года несомненно улуч¬

шились: себестоимость производства уменьшилась как в ре¬

зультате снижения зарплаты, так и в результате поднятия

норм выработки на одного рабочего (по некоторым подсче¬

там на 20—25%). Отсюда повышение прибылей, имевшее

место за годы 1933—1935. Насколько велики прибыли гер¬

манской буржуазии, достигнутые ею в результате гитлеров¬

ского режима, показывают следующие подсчеты, произве¬

денные Институтом мирового хозяйства и мировой политики

за 1934 г.1. В 1933—1934 гг. германская промышленность

предоставила вновь работу 2,5 млн. рабочих, между тем

согласно официальным данным общая сумма выплаченной

рабочим и служащим Германии в 1934 г. зарплаты по сравне¬

нию с 1932 г. не увеличилась. Что это значит? Если брать

в среднем заработную плату в 100 марок в месяц, то 2,5 млн.

рабочих и служащих должны были увеличить доходы рабо¬

чего класса на 3 млрд. марок в год. Таким образом вновь

вовлеченные в производство рабочие работают за счет

прежде занятых рабочих. Иными словами, германская бур¬

жуазия и в первую очередь монополистический капитал

выигрывают в год 3 млрд. марок «гитлеровских прибылей».

Неудивительно, что крупные предприятия охотно выбрасы¬

вают раз в году на «зимнюю помощь» крохи от этой ги¬

гантской сверхприбыли и что небольшая часть этих прибы¬

лей. возвращается в казну в. виде займов или экспортных

налогов.

Едва ли необходимо добавить, что вся политика цен гер¬

манских монополий, получающая полную поддержку со сто¬

роны государственной власти, приводит к дальнейшему

ухудшению положения трудящихся масс Германии.

Мы лишь в очень беглых чертах показали некоторые

моменты, характеризующие развитие германских монополий

в годы гитлеровской диктатуры. Но и сказанного достаточ¬

1 См. «Мировое хозяйство и мировая политика» № 9, 1934 г.,

■стр. 81. |

.26

но, чтобы притти к выводу о полном саморазоблачении гит¬

леровской демагогии в вопросе о монополиях. Программа

гитлеровской партии содержит специальный пункт о нацио¬

нализации монополистических предприятий («Мы требуем

огосударствления всех уже обобществленных (трестовских)

предприятий»—§ 13). Готфрид Федер, официальный интер¬

претатор национал-социалистской программы (ныне впавший

в немилость), писал по поводу этого требования в своей

брошюре «Программа национал-социалистской партии и ми¬

ровоззрение, являющееся ее основой»: «Мы будем бороться

против гигантских предприятий (концернов, синдикатов и

трестов). Это требование логически вытекает из нашей борь¬

бы против капиталистической идеи». Накануне прихода к

власти гитлеровцы развернули чудовищную агитационную

шумиху против «хищнического капитала», против «интерна¬

циональных трестов и банков», против «универмагов» и т.. д.

На деле фашистский режим не только не’ выполнил этих

демагогических лозунгов, но всей своей политикой неимо¬

верно усилил господство монополистического капитала. За

всю эпоху империализма мощь и гнет 'германских монополий

не были так сильны, как за последние три года, после

прихода к власти германского фашизма.. Господство моно¬

полистического капитала усилилось не только в промышлен¬

ности, оно приобрело .решающее значение в сельском

хозяйстве Германии,, именно в годы гитлеровской диктатуры.

Многочисленные мероприятия гитлеровского правительства

по «регулированию» производства с.-х. товаров, так назы¬

ваемый «жировой план», организация «имперского сословия

питания» (КсйсЙгзпаЬгзЛагис!) — все это привело под прикры¬

тием лозунгов о «спасении крестьянства» к укреплению по¬

зиции финансового капитала в сельском хозяйстве, к неимо¬

верному порабощению и ограблению трудящегося кресть¬

янства.

Гитлеровская диктатура обнажила себя по всей линии

как диктатура германского монополистического капитала.

Это ускорит ее крушение под ударами пролетарской рево¬

люции.

, 1 1 М. Герцбах

Предисловие автора

Когда я в январе и феврале 1934 г. читал в Кэмбридж-

ском университете лекции о промышленных объединениях

Германии, мне пришла в голову мысль о более полной раз¬

работке того, что в настоящее время является одной из са¬

мых главных английских промышленных проблем. Поскольку

я был одним из первых, кто писал об английских монополи¬

стических организациях, и обладаю некоторым знанием спе¬

цифических черт этой проблемы в Англии, я счел себя до¬

статочно1 подготовленным, чтобы написать книгу со специаль¬

ной целью сравнить германские и английские особенности

монополии. Успешно ли я справился с этой задачей, об этом

пусть судит читатель. Может показаться смелым выбор

столь широкого заглавия, как «Промышленная Германия»,

для книги, которая главным образом описывает и анализи¬

рует некоторые виды промышленных организаций. 'Однако

в действительности проблема промышленных объединений

тесно связана с важнейшими экономическими, организацион¬

ными, административными, юридическими, техническими,

финансовыми й даже социологическими условиями герман¬

ской промышленности.

Поэтому я хочу показать названием книги, что ее целью

является нарисовать картину картелей, концернов и трестов

на фоне общего структурного развития германской промыш¬

ленности.

Герман Леви

ГЛАВА ПЕРВАЯ

Сравнение между германской

и английской позициями по отношению

к промышленным объединениям

Проблемы промышленной монополии, если их изучать

не с чисто теоретической и абстрактной точки зрения, могут

представить удобный случай для уточнения наших позна¬

ний о различиях экономической структуры и организации

разных стран. Действительно, на развитие картелей и тре¬

стов, или монополистических объединений всякого рода и

типа, в каждой стране влияли специфическая позиция про¬

мышленников данной страны, структура законов и юриди¬

ческих принципов, различное отношение правительств к

монополиям, не говоря уже о различных материальных

условиях, способствующих росту объединений или задер¬

живающих его. Учение о монополиях, основанное на теории

предельной полезности и на математических формулах,

никогда не приведет к необходимому пониманию их совре¬

менных условий, последствий и недостатков, как бы

интересны эти выводы ни были с точки зрения теоретика.

С другой стороны, теория современных промышленных объ¬

единений, основанная исключительно на опыте одной страны,

имела бы малую общую ценность, если при этом не при¬

нимались бы в соображение специфическая структура и ор¬

ганизация промышленности этой страны. Изучение про¬

мышленных объединений неизбежно должно быть «сравни¬

тельным», и истина, установленная в результате изучения

условий в одной отдельной стране, должна рассматриваться

как в значительной мере «относительная». Экономическая

наука, упуская необходимость применять это правило к ис¬

следованиям о картелях и трестах, часто приходила к об¬

общениям и выводам, которые не подтверждаются, если

взять эту проблему в международном аспекте.

В Соединенных штатах, так же как и в Германии, орга¬

29

низация промышленных монополий развивалась по до¬

вольно ясным линиям. Можно сказать, что структура аме¬

риканского «треста» представляется менее сложной, чем.

значительно более диференцированные формы монополий,,

образовавшиеся в процессе картелирования в Германии.

В Англии эволюция от свободной конкуренции к ассоциа¬

циям предпринимателей во многих отношениях носила

скрытую форму. Хотя недавно появившиеся книги, как кни¬

га г. Макрости или моя, привлекли внимание публики к мо¬

нополистическому развитию английской промышленности,

однако правительственные «Отчеты о трестах» 1919 и.

1924 гг., в которых сообщалось, что в Англии имеется 93

монополистических объединения, регулирующих цены и

производство, явились неожиданностью для широкой пуб¬

лики. В этих отчетах г. Перси Эшли подчеркнул, что значи¬

тельное большинство этих торговых ассоциаций и объеди¬

нений, ограничивающих конкуренцию и контролирующих

цены, «начало свое существование с конца XIX века».

Мысль о том, что для английской промышленности ког¬

да-нибудь будет характерна система монополистической

организации такая же, как та, которая, как известно, су¬

ществует и разрастается в конкурирующей германской про¬

мышленности, казалось, опровергалась многими обстоятель¬

ствами и соображениями. Прежде всего развитие промыш¬

ленных монополистических организаций в Англии началось

безусловно значительно позже, чем в Германии. В Германии

уже в 1883 г. были «открыты» и описаны профессором

Клейнвехтером первые картели. Первое официальное рас¬

следование вопроса о картелях в 1905 г. установило, что в.

стране существовало по крайней мере 353 общества подоб¬

ного рода. Сообщалось о наличии в одной только химиче¬

ской промышленности 46 обществ, тогда как на самом деле

их существовало, как говорят, гораздо больше. В Англии

же о процессе объединения промышленных предприятий:

'писалось значительно' меньше. Промышленные ассоциации и

даже объединенные компании должны были скрывать из

области ведения своих дел то, что могло быть истолковано

как монополистический контроль над ценами или произ¬

водством, — из опасения перед преследованиями за наруше¬

ние закона, запрещающего ограничение свободы торговлш

Конечно и германские промышленные монополисты должны

были заботиться о том, чтобы не вызывать политического

недовольства по поводу их политики цен. Однако в Герма¬

нии не было законов, преследующих или запрещающих мо¬

нополии как таковые. Напротив, во многих случаях с дав¬

них времен образование картелей проводилось повидимому

при помощи государства. Например в угольной и ка¬

30

лийной промышленности государство сделалось пайщиком

в частных синдикатах. С тех пор как в конце 90-х годов

волна германского экономического либерализма, никогда не

бывшего очень сильным фактором в политической жизни,

почти иссякла, в стране больше не оказалось действительно

широкой оппозиции против картелей с какой-либо инди¬

видуалистической или либеральной точек зрения. Если и

наблюдалось довольно сильное враждебное чувство по от¬

ношению к возрастающей мощи промышленных объедине¬

ний, то оно диктовалось скорее антикапиталистическими

чувствами, чем желанием поддержать принципы свободной

конкуренции. Ввиду весьма слабой позиции германских ли¬

бералов того времени сколько-нибудь солидная парламент¬

ская оппозиция против промышленных монополий группи¬

ровалась на социал-демократических скамьях. Социал-де¬

мократы однако не особенно сильно восставали против,

этих форм организации, которые в их глазах принципиаль¬

но не отличались от других гигантских форм капиталисти¬

ческой организации, вроде крупных банков или универсаль¬

ных магазинов, и могли даже рассматриваться как предте¬

чи будущего государственного социализма.

Третьей причиной того, что картелирование в Англии

было занчительно менее заметным, чем в Германии, был тот

факт, что английские монополистические объединения на¬

ходились «е в тех отраслях промышленности, которые

больше всего привлекают общее внимание. В Германии

сферу деятельности картелей и других объединений нужно

с самого начала движения искать в крупной добывающей

и тяжелой промышленности, в таких отраслях, как угольная,

калийная, железорудная, железоделательная и стальная, а

также тяжелая химическая промышленность. Эти отрасли

промышленности пользуются своего рода всеобщей попу¬

лярностью. Важные события, происходящие в этих отрас¬

лях, трудно замолчать в печати или скрыть от публики.

Они становятся предметом общеэкономической дискуссии.

Цены на уголь или железо имеют теперь почти такое же

значение, как цены на хлеб или масло. В Англии объедине¬

ния и ассоциации первое время образовывались в отраслях

промышленности, которые носили специальный характер,

как например в некоторых текстильных производствах или

в изготовлении определенных фабрикатов (платье, тонкие

сорта пряжи, ситец-набойка, обои, рельсы — в отличие от

доменного чугуна или стальных болванок и т. д.). Возник¬

новение угольного треста или стального картеля вероятно

привлекло бы к себе общественное внимание и вызвало бы

политическую дискуссию в Англии, так же как и в других

странах, и проблема картелей приобрела бы широкое обще-

ЗГ

ственное значение. Однако именно самые важные отрасли

английской промышленности;, как угольная, железоделатель¬

ная, сталелитейная, судостроительная, ткацкая и прядильная,

оставались, как казалось, вне сферы развития английских

объединений. Только с образованием химического треста су¬

ществование действительно мощной и господствующей мо¬

нополистической организации дошло до сведения английской

публики. Все эти обстоятельства могут объяснить тот факт,

что до настоящего времени развитие трестов и картелей в

английской промышленности было гораздо менее заметным,

чем в Германии. При таком положении представляется

вполне естественным, что нужно было найти специальное

объяснение для предполагаемого отсутствия монополий в

Англии.

Нам все время твердили, будто английский промыш¬

ленник при его индивидуалистическом подходе к руковод¬

ству предприятием не желал образовывать промыш¬

ленные объединения или присоединяться к ним. Выражаясь

попросту, это значило, что английские предприниматели не

любят, чтобы другие люди совали нос в их дела; а на языке

традиционной экономической теории задержка в развитии

картелирования объяснялась верой в свободную конкурен¬

цию, в выживание наиболее приспособленных и в величай¬

шие потенциальные способности отдельного индивидуума.

Можно признать, что английская психология была не

очень-то благоприятна для создания промышленных моно¬

полий. Германский промышленник конечно не был связан в

своих решениях какой-либо доктриной Лааз&ех Гааге или эко¬

номическим либерализмом. Еще очень давно такой писа¬

тель, как профессор Брентано, — один из виднейших пио¬

неров германского либерализма — доказывал, что принцип

коалиции может так же хорошо отвечать эгоистическим

инстинктам капиталистических производителей, как и прин¬

цип ийдивидуального соревнования, если только оказалось

бы на протяжении долгого времени, что система конкурен¬

ции наносит ущерб каждому индивидуальному фабриканту.

Конечно среди германских промышленников наблюдалось

очень слабое сопротивление созданию объединений в про¬

мышленности с этой точки зрения. Но помешала ли факти¬

чески эта индивидуалистическая позиция в Англии обра¬

зованию объединений там, где это было возможно и

выгодно? Мы этому не верим. Хорошо известно, что между

концом XVIII и серединой XIX в. существовало чрезвычай¬

но -мощное соглашение среди северных шахтовладельцев—

Ньюкестл венд. Этот картель был первым объединением

подобного рода. Это объединение не надо смешивать со

многими слабо организованными или неоформленными ас¬

.32

социациями, которые часто называются картелями. Нам

известно одно соглашение, датированное 1835 г. Это согла¬

шение со своими 33 параграфами ничем не отличается от

гораздо более позднего устава Рейнско-вестфальского

угольного синдиката. Таким образом в действительности

первый подлинный картель в угольной промышленности

фигурирует не в германской, а в английской экономиче¬

ской истории. Более того, этот картель повидимому уже

тогда был таким же Сложным в своих методах регулирова¬

ния, как многие из самых современных германских карте¬

лей. С регулированием цен и добычи угольных шахт он

соединял также регулирование перевозок угля на судах и

общие соглашения с лондонскими угольными торговцами и

их распределительной организацией. Причиной краха этого

мощного картеля в 40-х годах было не пробуждение инди¬

видуалистических чувств среди шахтовладельцев, а исклю¬

чительно быстрое развитие железнодорожных сообщений в

Англии, в результате чего лондонский рынок открылся для

конкуренции почти всех английских горных районов и та¬

ким образом освободился от монополии угля, доставляемо¬

го морским путем. Итак, предположения об индивидуалисти¬

ческой установке, препятствующей картелированию промыш¬

ленности, всегда опровергалисо фактами, если материальные

условия действительно благоприятствовали объединенным

действиям части промышленников. С другой стороны, нель¬

зя отрицать, что германские фабриканты с их полной свобо¬

дой от каких-либо предубеждений против согласованных

действий могут легче, чем их английские коллеги, пойти

на образование монополистических организаций, как только

представится подходящий случай. В то время как в Англии

яростная борьба против монополий в царствование Карла I

•оставила почти неизгладимый след на английских экономи¬

ческих взглядах, освобождение германской промышленно¬

сти от уставов цехов и гильдий и от господства привиле¬

гированных компаний (соответствующих английским «мо¬

нопольным патентам» XVII в.) было осуществлено в 1810 и

1811 гг. .(СеголегЪеГгеМшй) в качестве своевременной уступки

росту современных методов в промышленности и в резуль¬

тате развития фабричной системы 1.

1 В книге, опубликованной в 1933 г. издательством «АМеи атгс!

11тмт», доктор Пиотровский пытается опровергнуть мои взгляды отно¬

сительно периода ранних монополистических организаций в Англии и

Германии (см. мою книгу «Монополии, картели и тресты в английской

•промышленности», изд. 2-е, >стр. 90 и след.). Тогда как, по моему

мнению, образование ранних промышленных монополий в Германии

произошло значительно позже, чем в Англии, и развитие их проис¬

ходило в других, более благоприятных условиях, чем при Якове 1

и Карле I, автор, следуя исследовательской работе Штридера, ста-

•3—2041

33

Создание ранних промышленных монополий в Германии

никогда не использовалось германскими мелкими князьками

в их собственных выгодах в таком размере, как это дела¬

лось Тюдорами и Стюартами, безрассудно раздававшими

экономические привилегии капиталистическим предприни¬

мателям, владельцам патентов и прожектерам, для того-

чтобы удовлетворить нужду королевской казны в деньгах.

Монополистические организации в Германии XVIII в, в

значительно большей мере создавались в соответствии с це¬

лями управления страной. А отмена монополистических орга¬

низаций в значительно большей мере явилась бюрократиче¬

ской реформой, ставшей необходимой в результате нового

развития экономики и техники, чем революционным меро¬

приятием, отвечающим народному недовольству монополи¬

стической зксплоатацией. Это различие объясняет, почему

германская экономическая мысль не проявляла «антимоно¬

полистического» характера. Оно объясняет также, почему

немцам было 'бы почти непонятно, если бы например на

протекционистские тарифы нападали, следуя популярному

английскому аргументу о том, что протекционизм сам по