/

Автор: Примаков А.Е.

Теги: мировая экономика империализм ближний восток нефтяная промышленность нефтяные монополии

Год: 1983

Текст

А.Е. Примаков ПЕРСИДСКИЙ ЗАЛИВ:

НЕФТЬ

и монополии

ДОфскуа «Мысль» 1983

РЕДАКЦИИ

ЭКОНОМИЧЕСКОЙ ЛИТЕРАТУРЫ

ТПЖ UU.5' П76

Рецензенты:

доктор экономических наук Е. В. БУГРОВ доктор экономических наук Л. М. ГРОМОВ

. Ответственный редактор — доктор экономических наук, профессор И. Д. ИВАНОВ

Примаков А. Е.

П76 Персидский залив: нефть и монополии / Отв. ред. И. Д. Иванов. — М.: Мысль, 1983. — 160 с.

85 к.

Книга посвящена нефтяным проблемам стран Персидского залива, национальная независимость, суверенитет и экономическое равноправие которых неотделимы от борьбы за контроль над нефтяными ресурсами. В ней поставлена и исследована проблема взаимоотношений в «треугольнике»: страны — производители нефти, нефтяные монополии и империалистические государства. Проблемы антимонополистической борьбы в нефтяной сфере рассматриваются в контексте мирового революционного процесса. В «ниге содержится также ценный в теоретическом » практическом аспектах анализ рентных отношений и ценообразования в нефтяной промышленности региона.

п

0604030000-120

82-83

004(01)-83

ББК 65.5 ззм

© Издательство «Мысль». 1,98?

ОБ АВТОРЕ ЭТОЙ КНИГИ

Предлагаемая вниманию читателя работа — первая и в то же время последняя книга Александра Евгеньевича Примакова. Об этом горько писать, особенно потому, что из жизни ушел человек, которому было двадцать семь лет, человек, который был полон сил и творческих замыслов. Смерть обрушилась на него неожиданно, в нее было трудно поверить. Эту смерть восприняли как трагедию все, кто знал А. Е. Примакова.

Нет необходимости говорить о том, как много потеряли со смертью Александра Примакова его семья, его близкие, его друзья. Но так же много потеряла с его смертью и наука, которой он решил себя посвятить. Несколько лет его работы в Институте Соединенных Штатов Америки и Канады АН СССР показали, что в процессе становления был настоящий ученый, настоящий исследователь, к имени которого, проживи он дольше, несомненно, добавляли бы уважительно такие прилагательные, как видный, оригинальный, а может быть, и выдающийся.

Монография, которая осталась после смерти Саши Примакова, на мой взгляд, это полностью подтверждает. Она говорит прежде всего о том, что автор не искал легких путей, хотел и умел быть на переднем крае научных исследований.

Вместе с тем все мы знаем, что в науке выбор темы еще далеко не определяет успеха. Главным остается исполнение. Здесь судьями в последней инстанции могут быть только читатели. Как один из них, я выскажу свое мнение: работу отличает зрелость, зрелость даже удивительная, если иметь в виду молодость автора и тот факт, что это его первая книга. Очевидна, как мне кажется, и талантливость автора, его творческий потенциал, которому, увы, не пришлось целиком раскрыться.

Я думаю, что книгу с интересом прочтут не только специалисты. Читатель наш становится все более требовательным, и, мне кажется, в данном случае ему не придется делать скидок на обстоятельства судьбы автора, чтобы достаточно высоко оценить эту работу. Ею А. Е. Примаков сказал свое скромное, но достаточно весомое слово в науке.

Академик Г. А. АРБАТОВ

ВВЕДЕНИЕ

Неоколониализм — политическая линия и практика государственно-монополистического капитализма в быв» ших колониальных и полуколониальных странах, находящихся на «периферии» мирового капиталистического хозяйства. Совершенно очевидно, что при всех тех новых методах и формах эксплуатации развивающихся стран, которые присущи неоколониализму, он генетически вырос из колониализма. Поэтому само название новой системы доминирования над развивающимися странами Азии, Африки и Латинской Америки — это не дань простой семантике, а акцент на органической связи неоколониализма с той системой закабаления и эксплуатации колониальных и зависимых стран, которая существовала в прошлом.

Конечно, изменение соотношения сил в мире в пользу социализма, несомненные успехи, достигнутые странами Азии, Африки и Латинской Америки в исторической битве за утверждение своего суверенитета, общий кризис капитализма, обострившийся в том числе и в результате развития его структурных кризисов, — все это видоизменило политику и практику империалистических государств и монополистического капитала на «периферии» мирового капиталистического хозяйства, заставило их приспосабливаться к обстановке, отказываться от наиболее одиозных форм и методов, переносить упор на экономическую сторону своей деятельности. Между тем все еще достаточно широко представлены и «традиционные» приемы эксплуатации, осуществляемые или сохраняемые с помощью «канонерок».

Одним из наиболее характерных полей неоколониалистской активности является нефтяная сфера Ближнего и Среднего Востока. Здесь в течение долгих десятилетий существовала колониалистская* система эксплуатации нефтяным картелем стран, владеющих ресурсами нефти.. Наиболее полное воплощение она нашла в концессионных соглашениях и концессионной практике иностранного нефтяного монополистического капитала. Крах этой системы отнюдь не означал прекращения эксплуатации. Она была продолжена, но теперь уже

4

неоколониалистскими методами. Их можно понять, лишь исследуя сложные связи всей мировой империя» диетической системы нефтеснабжения с Ближнего И Среднего Востока, анализируя то место, которое в этой системе былопредназначено странам региона.

Нужно сказать, что новые методы и формы отношений нефтяных компаний со странами-производителями не раз навсегда застывшая модель. Причем они модифицируются не только в результате того, что эти монополии стремятся увеличивать свой прибыли или стабилизировать источники их получения. Проявившаяся уже во время перехода к неоколониализму эволюция его методов и приемов продиктована тем, что с самого начала перехода к неоколониализму обозначился его кризис. Постоянной причиной этого кризиса является продолжающееся изменение в соотношении сил между монополиями и нефтедобывающими странами, которые во все большей степени обретают возможность с успехом отстаивать свои права и интересы.

Очевидно, самым большим достижением нефтедобывающих стран на этом длительном и тяжелом пути конфронтации с государственно-монополистическим нефтяным комплексом является крушение старого механизма ценообразования и создание нового, приводимого в действие теперь уже прямым, а в ряде случаев и решающим участием стран, владеющих нефтяными ресурсами. Это передало им в руки всю или значительную часть ренты, ранее присваиваемой монополистическим капиталом. Но можно ли считать, что это означает конец эры неоколониализма в сфере ближневосточной нефти? Конечно, нет. Государственно-монополистический капитализм и в новых условиях продолжает эксплуатацию нефтедобывающих стран, все глубже втягйваемых в мировое капиталистическое хозяйство. Большую роль при этом играют- империалистические государства.

Эти и некоторые другие проблемы нашли отражение в представленной работе. Она делится на три главы.

В первой делается попытка показать смену «вех» в политике и практике иностранного нефтяного монополистического капитала на Ближнем и Среднем Востоке— суть произошедших и все еще происходящих перемен, их причины.

Вторая посвящена стоимостным и рентным отношениям, которые лежат в основе ценообразования, механизму складывания цен на ближневосточную нефть.

5

Третья глава содержит материал, показывающий реальные отношения после национализации ближневосточных концессий в «треугольнике»: страны ОПЕК — нефтяные монополии — развитые капиталистические государства, потребляющие нефть. Новые моменты характеризуют отношения по всем сторонам «треугольника»: контрактные формы деятельности нефтяных

компаний в ближневосточных странах; «особые отношения» при одновременных силовых приемах, используемые империалистическими государствами против интересов нефтедобывающих стран, и, наконец, усложнившиеся связи при диалектическом сочетании единства и противоречий между нефтяным частномонополистическим капиталом и капиталистическим государством базирования транснациональных корпораций (ТНК).

В работе были использованы советские и зарубежные материалы справочно-статистического характера, периодика, монографии. Автор опирался на результаты целого ряда исследований советских ученых по нефтяным проблемам. Естественно, что все выводы в представленной работе делались на основе марксистско-ленинского методологического подхода к рассматриваемому материалу, — по твердому убеждению автора, единственного методологического подхода, который дает возможность прийти к научно обоснованным и реально отражающим происходящие в жизни процессы результатам.

Глава I

КРИЗИС ИМПЕРИАЛИСТИЧЕСКОЙ СИСТЕМЫ ЭКСПЛУАТАЦИИ БЛИЖНЕВОСТОЧНОЙ НЕФТИ

В обширной экономической и политической литературе, появившейся на Западе по свежим следам энергетического, прежде всего нефтяного, кризиса 70-х годов, в числе его причин фигурируют, , как правило, природные или технико-экономические факторы: неравномерность размещения основных запасов нефти и основных зон ее потребления в мире, их географическая разобщенность, высокие издержки при введении в хозяйственный оборот новых (альтернативных) источников энергии и,т. д. Равным образом в тех же техникоэкономических сферах — новой технологии, экономии энергии и т. д. — видится буржуазным аналитикам и выход из этого кризиса.

Разумеется, все эти факторы сыграли свою роль в бурных событиях, развернувшихся вокруг состояния и перспектив капиталистического нефтеснабженйя в 70-х годах. Однако марксизм-ленинизм учит видеть истоки любых масштабных исторических событий не только в движении процесса воспроизводства как таковом, но прежде всего в тех общественных отношениях, в которых он протекает, в характере противостоящих друг другу в этих отношениях общественных и политических сил. С этой единственно правильной точки зрения нефтяной кризис 70-х годов предстает уже не только как нарушение предложения и спроса на нефть, каким бы оно ни было крупномасштабным, но и как кризис созданной империализмом по своим меркам и в своих интересах неоколбниальной системы нефтеснабженйя, которая в странах Ближнего и Среднего Востока была особенно показательно неравноправной и эксплуататорской. Это и обусловило в свою очередь шоковый для империализма эффект ее слома, когда освободившиеся страны вслед за политической вступили в этап их экономической деколонизации.

7

1. Этап колониалистского господства !

нефтяных монополий на Ближнем Востоке

Эта система в своих первоначальных формах начала складываться главным образом в начале XX в., когда, с одной стороны, возникла объективнай-потребность крупной промышленности в значительных количествах энергетического сырья, а с другой — быстро шло развитие капитализма, вступившего в высшую, империалистическую стадию с такими ее характерными признаками, как образование монополий, создание колониальной системы и экономический раздел мира союзами монополистов. '

Мировая капиталистическая нефтяная промышленность с самого начала и в самой яркой и законченной форме воплотила в себе эти черты. Для нее было характерно господство Международного нефтяного картеля, контролировавшего не только основные месторождения и добычу нефти, но и ее транспортировку, переработку, хранение и сбыт, равно как и технологию этих операций. При этом нефтяному картелю противостояли разрозненные колониальные или полуколониальные страны, на территории которых начала добываться нефть. Эти страны находились в неравноправном, зависимом положении от картеля как экономически, так и политически.

«На протяжении большей части нашего века, — констатировал в этой связи английский исследователь Л. Тёрнер, — государства-производители Играли малозначительную роль в управлении международной нефтяной промышленностью. Именно крупнейшие нефтяные компании контролировали ее — отчасти самостоятельно, отчасти используя вовлеченность этих стран в сложный союз, -основанный на определенном совпадении интересов (их руководства. — А. 77.). Структура этого аморфного союза сохранилась вплоть до 70-х годов» *.

Следует особо отметить, что в силу ряда исторических причин, в том числе отсталости общественного строя, нефтепроизводящие страны до поры до времени были относительно пассивными объектами эксплуатации. И если говорить о «совпадении интересов» в «аморфном союзе», то с интересами нефтяного картеля совпадали не национальные интересы ближневосточных стран, обладавших запасами нефти, а интересы^лишь узкой группы их феодальной или полуфеодальной эли-

9

ты. Но и й этом случае зона совпадения интересов, как показали дальнейшие события, оказалась узкой и нестабильной.

Не удивительно, что между картелем и странами, на территории которых началась добыча нефти, неравенство носило не только фактический, но и формальный, юридический характер, ибо основывалось на целой системе неравноправных концессионных договоров, навязанных либо прямой колонизацией, либо силой или угрозой силы. Эта же система предопределила и разделение сфер влияния монополий над нефтеносными районами Ближнего и Среднего Востока.

Автор не ставит своей задачей показ истории колониальных захватов или навязывания иностранными нефтяными монополиями колониальных по характеру условий своей деятельности в странах Ближнего Востока. Эта история, различными эпизодами которой были вооруженные акции и подкупы, убийства и подлоги, угрозы и шантаж, .уже описана в научной литературе. Здесь же, в этой книге, мы хотим показать, что концессионная практика на Ближнем Востоке в первой половине XX столетия, опиравшаяся на такую юридическую базу, как соответствующие концессионные договоры и соглашения, была колониалистской по своей сути.

Прежде всего необходимо отметить, что концессионные договоры открыто игнорировали национальный суверенитет ближневосточных стран над их природными ресурсами и экономической деятельностью, давали монополиям статус «государства в государстве». А именно: компании-концессионеры получали исключительное право на безудержную эксплуатацию местной рабочей силы, все виды нефтяных операций, определение масштабов и направлений инвестиций, строительство транспортной инфраструктуры, охрану своего имущества, включая создание с этой целью собственной полиции и других охранных частей.

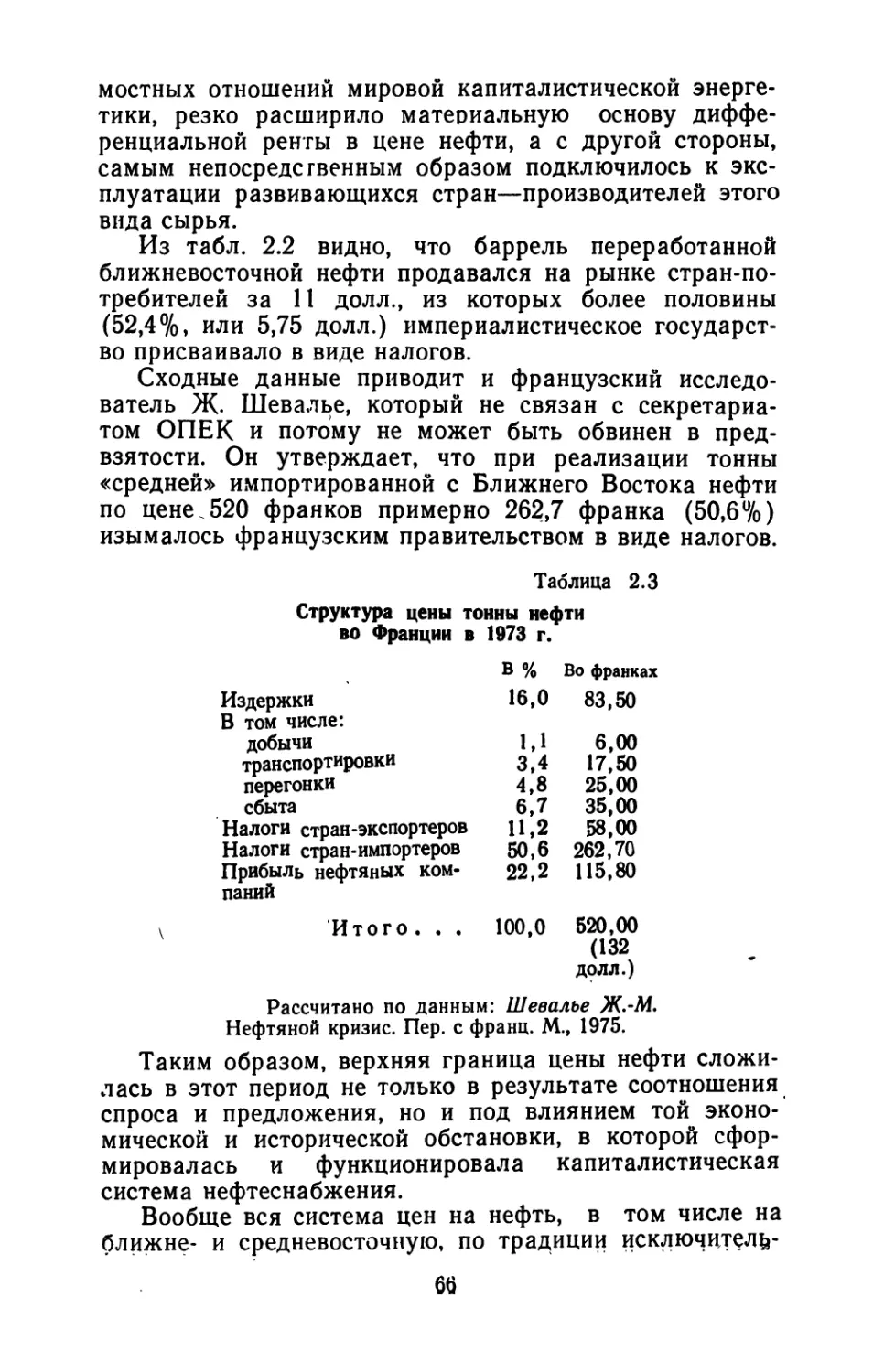

Концессионер определял объемы бурения и добычи, величину и географию экспорта нефти, уровень цен, целесообразность строительства предприятий по ее переработке. Он же получал монополию на поставку нефтепродуктов на внутренний рынок данной страны, а также право собственности на всю геологическую документацию. Страна, предоставившая концессию, не имела права ни изменять соглашение, ни досрочно его отменить. Практически она оставалась полностью бесправным

»

партнером, абсолютно зависимым от решений, принимаемых компанией-концессионером в условиях отсутствия каких бы то ни было возможностей повлиять на эти решения.

Все это привело, в частности, к тому, что концессии заключались, как правило, на срок, многократно превышающий нормальную продолжительность подобной практики в «цивилизованных» государствах. Действительно, сроки действия концессионных соглашений, как правило, переходили на XXI в. (Бахрейн — до 2024 г., Договорный Оман — до 2012 г., Ирак — до 2000 г., Кувейт— до 2026 г., Саудовская Аравия — до 2005 г.) и составляли от 66 до 99 лет каждое.

Такой долгосрочный характер концессий не только «легализовал» на весьма длительный период безудержную эксплуатацию стран, обладающих запасами нефти, но и ограничивал их возможности даже на небольшое улучшение в свою пользу условий соглашений с компанией-концессионером. Известно, что в результате естественной ограниченности природных ресурсов (в данном случае нефти) такие условия при каждом новом концессионном договоре, как правило, относительно улучшаются для страны-производителя. Имеет большое значение и то, что при каждом новом концессионном сроке владелец природных ресурсов фактически рассматривается и как владелец всех тех капиталов, которые были вложены за предыдущий срок компанией с целью увеличения добычи или понижения ее издержек производства (дифференциальная рента II). Долгосрочный характер концессии лишал страны, обладающие запасами нефти, всех этих преимуществ.

Средние размеры нефтяных концессий в ближневосточных странах тоже были несравненно больше размеров концессий и аренд в «цивилизованных» государствах. В ряде случаев они охватывали даже всю территорию данной страны. Например, предприниматель д’Арси в 1901 г. получил концессию на 3/4 территории Ирана. «Ирак петролеум» и две ее дочерние компании— «Мосул петролеум» и «Басра петролеум» — владели на концессионных началах почти всей иракской территорией. Американская «Бахрейн петролеум» распространила свою концессию на всю территорию эмирата. То же сделали «Катар петролеум» в Катаре и «Кувейт ойл» в Кувейте, а небезызвестная «Арамко» располагала 880 тыс. кв. км в Саудовской Аравии,

10

почти Vs территории страны, и т. д. Захват таких гигантских участков позволял нефтяным монополиям исключить конкуренцию в доступе к уже открытым и — что, может быть, еще важнее — к неоткрытым источникам сырья, монополизировать нефтедобычу в каждой отдельно взятой ближневосточной стране.

В чем причина того, что ближневосточным странам, богатым нефтью, могли навязываться такие бесправные условия? Очевидно, однозначно на этот вопрос трудно ответить. Прежде всего следует принять во внимание, что многие страны и территории Ближнего и Среднего Востока, находившиеся ранее в вассальной зависимости от Турции, получили после ее разгрома в первой мировой войне статус колоний и полуколоний Англии и Франции. Элементы колониального господства присутствовали, в частности, в отношениях Англии с Ираном, Ираком, Кувейтом, Катаром, Объединенными Арабскими Эмиратами (в тот период они носили название Договорного Омана). Алжир был колонией Франции, Ливия — Италии.

Итоги первой мировой войны на время несколько приглушили в данном районе мира и межимпериалистическое соперничество, которым могли бы воспользоваться в своих интересах ближневосточные страны. В ряды монополий европейских держав-победительниц удалось вклиниться только нефтяным компаниям США, да и то некоторый передел сфер влияния сопровождался новыми договоренностями, исключающими или по крайней мере резко ограничивающими межимпериалистическую конкуренцию.^

Дело шло к созданию замкнутого империалистического нефтяного клуба. После поражения Германии в первой мировой войне ее нефтяной капитал (первоначально 25% акций в «Туркиш петролеум», переименованной затем в «Ирак петролеум») был вытеснен с Ближнего Востока, а немецкая доля в «Ирак петролеум» перешла к французам. Американские нефтяные монополии своим появлением в этом регионе были обязаны прежде всего сильнейшему политическому нажиму Вашингтона на своих союзников в войне с требованием от них «своей» колониальной доли. В 1928 г. США удалось навязать Англии и Франции соглашение, по которому американским нефтяным компаниям «Стандарт ойл К0» (Нью-Джерси) (ныне «Экссон») и «Мобил ойл» передавалось 23,75% акций «Ирак петролеум».

U'

Однако после этого было заключено так называемое соглашение о «красной черте», которое, по договоренности США, Англии и Франции, ограничивало территорию, где не допускались операции нефтяных компаний четвертых стран 2.

Именно за таким колониально-протекционистским забором оформился и набрал силу нефтяной картель «семи ' сестер» — американских «Экссон», «Мобил», ч«Стандарт ойл К0 оф Калифорния», «Тексако», «Галф», английской «Бритиш петролеум», англо-голландской «Ройял датч-Шелл», к которым примкнула французская «Компани франсез де петроль».

В дальнейшем, по итогам уже второй мировой войны, соотношение сил в этом районе изменилось в пользу США, которые захватили в свои руки нефтяные богатства Саудовской Аравии, оказавшиеся крупнейшими в капиталистическом мире. Как и прежде, решающую роль при этом сыграл официальный Вашингтон, принудивший Черчилля уступить «Арамко» право на аравийские промыслы в обмен на обещание приостановить американскую экспансию в Иран и Ирак3 (которое США, впрочем, нарушили уже в 1954 г. после реорганизации прежней «Англо-Ираниен ойл» в Иранский нефтяной консорциум). Однако увеличение доли США при перераспределении влияния внутри Международного нефтяного картеля, естественно, не принесло улучшения концессионных условий или концессионной практики в интересах стран — обладательниц нефтяных богатств. Картельные соглашения надежно «выравнивали» эти условия в интересах иностранного монополистического капитала в целом и препятствовали «прорыву» в заветный район любого аутсайдера, который мог бы заплатить за разрешение добывать нефть на Ближнем Востоке бблыпую цену, чем компании-концессионеры.

Грабительские, колонизаторские по своей сути условия концессионной практики порождала и специфика объекта деятельности иностранного монополистического капитала — стран, обладавших несметными нефтяными богатствами. Исторически ближневосточная нефтяная промышленность зародилась на территории феодальных государств с сильными пережитками родо-племенных и зачатками капиталистических отношений и укладов. Но она с самого начала была интегрирована в систему производственных отношений монополистического капитализма и в значительной степени изолирована от про-

изводственных отношений самих ближневосточных обществ.

В итоге единственной связью нефтяных монополий и местной теократической и феодальной элиты в области экономики долгое время были концессионные платежи, но исчислялись эти платежи весьма и весьма своеобразно. Местный собственник земли определял их величину не прибылью, получаемой иностранными нефтяными компаниями-концессионерами, а оборами, рентой и податями, взимаемыми им с местного населения, ведущего натуральное хозяйство (кочевых племен, отдельных земледельцев, городских купцов и т. п.). Поэтому при определении объема нефтяных отчислений попросту прикидывалось, сколько могли бы принести те же участки земли, если бы они использовались обычным для данной отсталой экономики способом, например для разведения скота. Действительно, по первым концессионным соглашениям местные правители получали мизерную плату. Уже упоминавшийся д’Арси, например, отчислял шаху всего 16% прибылей от добычи и экспорта иранской нефти. Впоследствии «Англо- Першен ойл» из этой суммы изымала еще 3%, которые шли на оплату шейхам племен за охрану концессии. «Ирак петролеум» по соглашению 1925 г. обязалась выплачивать местному правительству 4 шилл. с каждой добытой тонны нефти, или примерно Vs экспортной цены4.

- Вместе с тем выплаты нефтяных компаний местным правителям, хотя они и не шли ни в какое сравнение с общим объемом получаемых прибылей, были все-таки значительно выше тех доходов, которые феодальная верхушка могла бы получить от местного населения. К тому же сдача значительной части территории в концессию иностранным нефтяным компаниям не препятствовала одновременному хозяйственному использованию ее обычным способом и таким образом не мешала феодальным правителям получать с земли двойной доход: и от местного населения, и от нефтяных компаний.

Такая природа отношений нефтяных монополий с местным правящим классом способствовала закреплению контроля иностранного капитала над нефтяной промышленностью и повышению степени эксплуатации природных ресурсов и населения ближневосточных стран. Более того, она способствовала консервации социально- экономической отсталости ближневосточных государств.

13

В рамках этих отношений происходило финансирование феодальных и других паразитических слоев — финансирование, которое позволяло этим слоям не только сохраниться, но и удержать в своих руках политическую и экономическую власть. В обмен концессионеры были полностью освобождены от уплаты местных налогов и таможенных сборов, им был разрешен свободный вывоз прибылей. Они получили по сути дела неограниченную возможность эксплуатации природных ресурсов ближневосточных государств. К концу 50-х годов площадь концессий и аренд «семи сестер» составила в самом богатом нефтяном районе капиталистического мира — на Ближнем и Среднем Востоке — около 5,8 млн. кв. км. Это безусловно сыграло свою роль в том, что «семерка» смогла самостоятельно или через дочерние предприятия и филиалы установить свой контроль над 60% добычи и свыше 55% переработки нефти мирового капиталистического хозяйства. Под ее контролем находилось более половины танкерного флота капиталистического мира и практически все крупные нефтепроводы за пределами США5. Но и эти данные, показывающие чрезвычайно высокую степень монополизации — и «горизонтальной» и «вертикальной», еще не дают полного представления об истинной экономической мощи и политическом влиянии крупнейших нефтяных монополий. Ведь они контролировали именно тот сектор капиталистической экономики, который находился на гребне экономического развития империалистических держав в послевоенный период и одновременно питал такое развитие в наиболее важных отраслях: электроэнергетике, химии, авто- и авиастроении, военной промышленности.

Колониалистский по своей сути контроль над гигантскими территориями на Ближнем и Среднем Востоке дал нефтяным концернам ряд важных монопольных преимуществ и на другом конце «нефтяной цепочки» — в потребляющих капиталистических странах. Сдерживая или, наоборот, активизируя добычу нефти на Ближнем и Среднем Востоке, «семь сестер» получили уникальную возможность «регулировать» мировой капиталистический рынок нефти и нефтепродуктов. Исключительно низкие издержки производства арабской и иранской нефти давали им огромное превосходство над теми конкурирующими нефтяными и энергетическими Компаниями, которые не имели доступа к аналогичным источникам сырья. На этом базировалась одна из нан-

14

более высоких степеней отраслевой монополизации, кд- торая была весьма долгое время свойственна нефтяному бизнесу капиталистического мира.

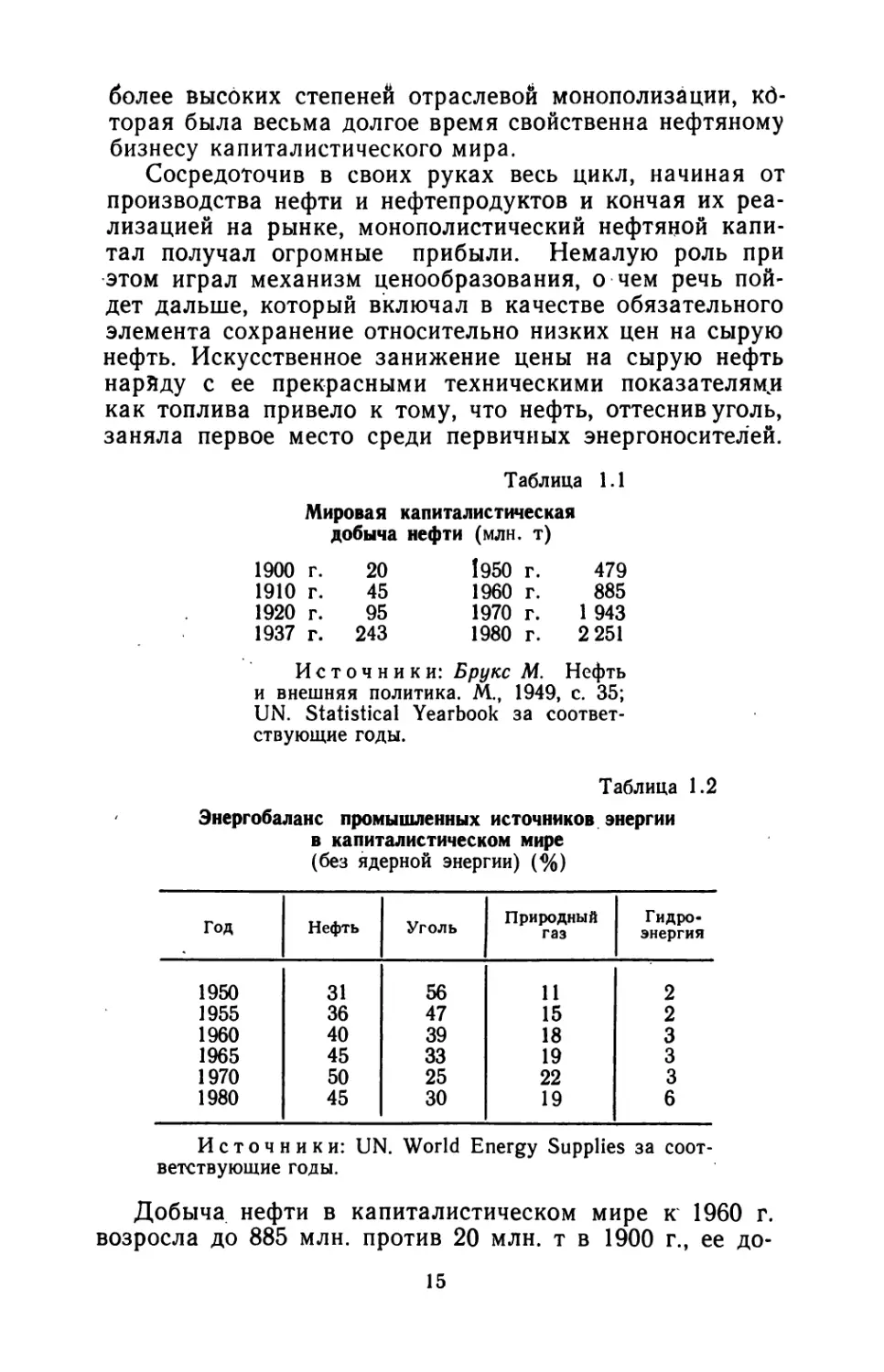

Сосредоточив в своих руках весь цикл, начиная от производства нефти и нефтепродуктов и кончая их реализацией на рынке, монополистический нефтяной капитал получал огромные прибыли. Немалую роль при этом играл механизм ценообразования, о чем речь пойдет дальше, который включал в качестве обязательного элемента сохранение относительно низких цен на сырую нефть. Искусственное занижение цены на сырую нефть наряду с ее прекрасными техническими показателям^ как топлива привело к тому, что нефть, оттеснив уголь, заняла первое место среди первичных энергоносителей.

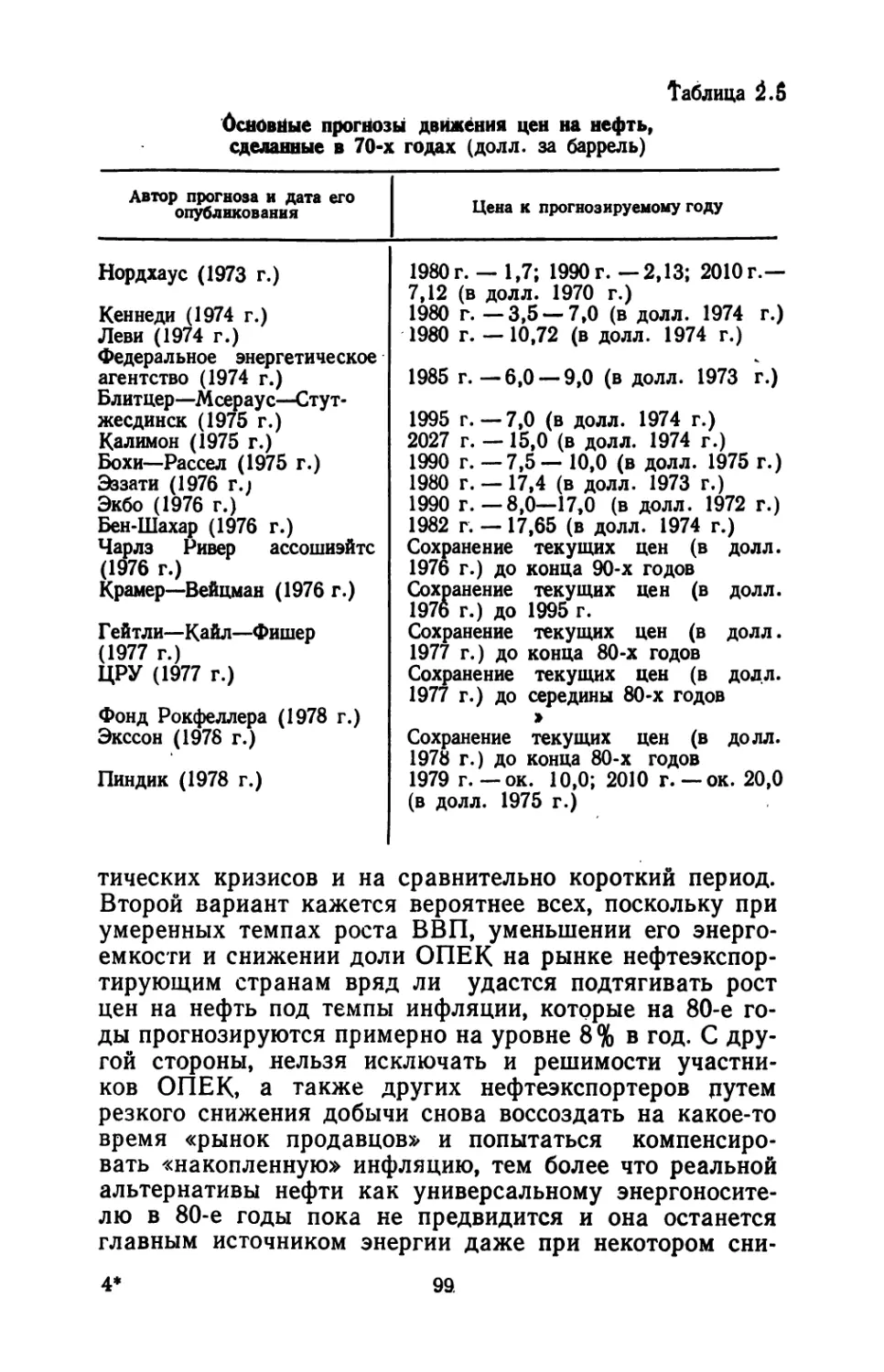

Таблица 1.1

Мировая капиталистическая добыча нефти (млн. т)

1900

г.

20

1950 г.

479

1910

г.

45

1960 г.

885

1920

г.

95

1970 г.

1 943

1937

г.

243

1980 г.

2 251

Источники: Брукс М. Нефть и внешняя политика. М., 1949, с. 35; UN. Statistical Yearbook за соответствующие годы.

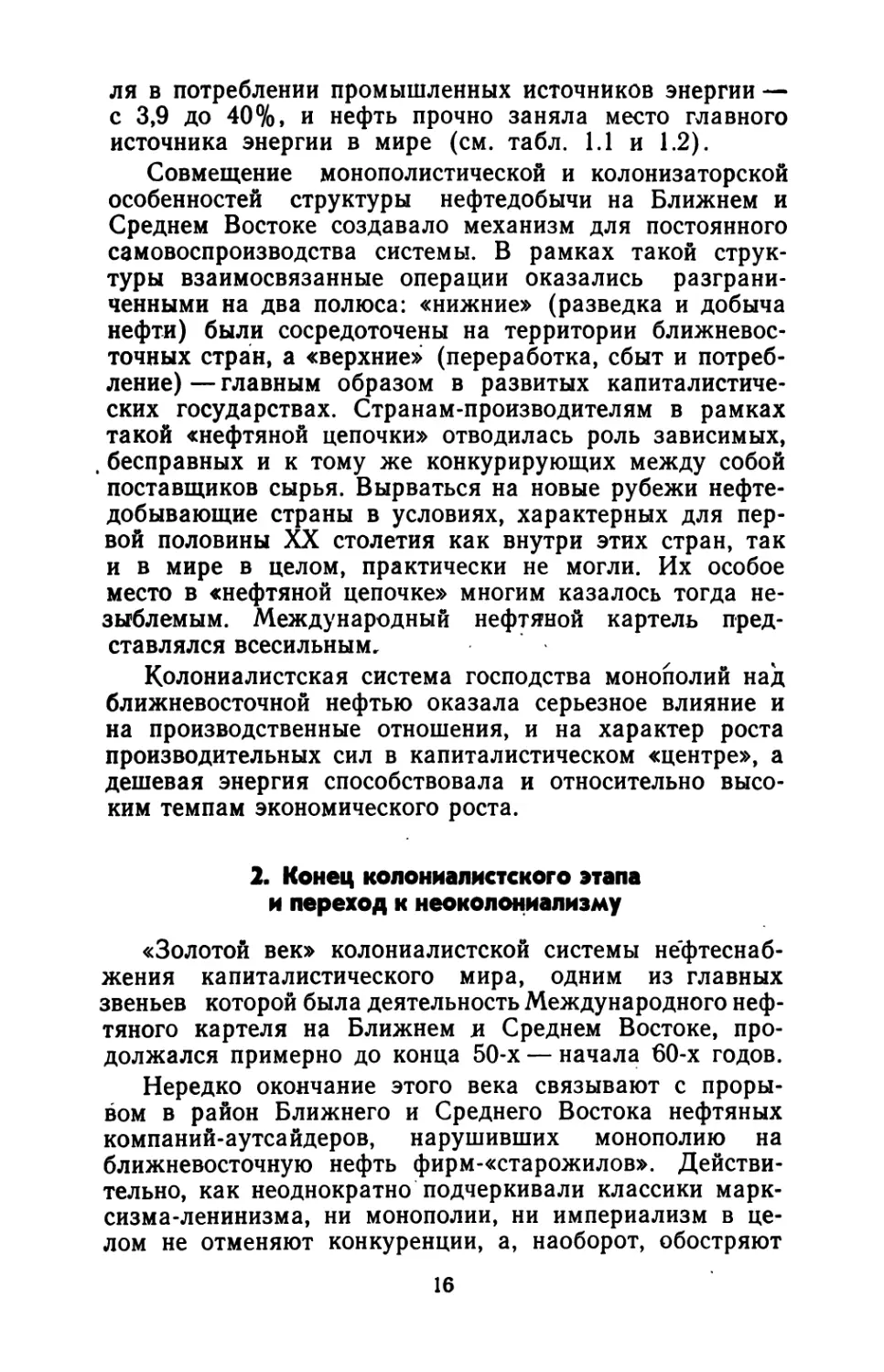

Таблица 1.2

Энергобаланс промышленных источников энергии в капиталистическом мире

(без ядерной энергии) (%)

Год

Нефть

Уголь

Природный

газ

Гидро¬

энергия

1950

31

56

11

2

1955

36

47

15

2

1960

40

39

18

3

1965

45

33

19

3

1970

50

25

22

3

1980

45

30

19

6

Источники: UN. World Energy Supplies за соответствующие годы.

Добыча нефти в капиталистическом мире к 1960 г. возросла до 885 млн. против 20 млн. т в 1900 г., ее до¬

15

ля в потреблении промышленных источников энергии — с 3,9 до 40%, и нефть прочно заняла место главного источника энергии в мире (см. табл. 1.1 и 1.2).

Совмещение монополистической и колонизаторской особенностей структуры нефтедобычи на Ближнем и Среднем Востоке создавало механизм для постоянного самовоспроизводства системы. В рамках такой структуры взаимосвязанные операции оказались разграниченными на два полюса: «нижние» (разведка и добыча нефти) были сосредоточены на территории ближневосточных стран, а «верхние» (переработка, сбыт и потребление) — главным образом в развитых капиталистических государствах. Странам-производителям в рамках такой «нефтяной цепочки» отводилась роль зависимых, бесправных и к тому же конкурирующих между собой поставщиков сырья. Вырваться на новые рубежи нефтедобывающие страны в условиях, характерных для первой половины XX столетия как внутри этих стран, так и в мире в целом, практически не могли. Их особое место в «нефтяной цепочке» многим казалось тогда незыблемым. Международный нефтяной картель представлялся всесильным.

Колониалистская система господства монополий над ближневосточной нефтью оказала серьезное влияние и на производственные отношения, и на характер роста производительных сил в капиталистическом «центре», а дешевая энергия способствовала и относительно высоким темпам экономического роста.

2. Конец колониалистского этапа и переход к неоколониализму

«Золотой век» колониалистской системы нефтеснаб- жения капиталистического мира, одним из главных звеньев которой была деятельность Международного нефтяного картеля на Ближнем и Среднем Востоке, продолжался примерно до конца 50-х — начала 60-х годов.

Нередко окончание этого века связывают с прорывом в район Ближнего и Среднего Востока нефтяных компаний-аутсайдеров, нарушивших монополию на ближневосточную нефть фирм-«старожилов». Действительно, как неоднократно подчеркивали классики марксизма-ленинизма, ни монополии, ни империализм в целом не отменяют конкуренции, а, наоборот, обостряют

16

ее ход. На рубеже 60-х годов это случилось и на мировом нефтяном рынке, куда вышли сразу около 20 ком- паний-аутсайдеров, обосновавшихся в различных районах. добычи нефти. Многие из этих компаний, как, например, итальянская ЭНИ, так же как и в свое время «семь сестер», опирались на государственную поддержку. В. попытках прорваться к источникам нефти они стали предлагать нефтедобывающим странам более благоприятные условия концессий. Вошла в практику система «50:50», по которой нефтеэкспортирующая страна получала от концессионера уже значительно большую, чем прежде, часть общих доходов от продажи нефти.-

Однако объяснять крах колониалистской практики нефтяных монополий на Ближнем и Среднем Востоке процессами, происходящими сугубо в рамках развития государственно-монополистического капитализма, было бы попросту неправильно.

Во-первых, крушение колониалистской практики на Ближнем и Среднем Востоке произошло в результате изменившегося соотношения сил как в этом регионе, так и во всем мире'. Во-вторых, колониалистская практика оказалась замененной новой системой неоколониалистского характера, созданной иностранным нефтяным монополистическим капиталом. Не учитывая эти два момента, невозможно объяснить тот факт, что компа- ниям-аутсайдерам удалось прорваться в ближневосточную нефтяную зону и в еще большей степени, чем мо- нополиям-«старожилам», которые были несравненно сильнее аутсайдеров, принять новую формулу расчетов с ближневосточными и средневосточными странами — собственниками нефтяных ресурсов.

При общем изменении соотношения сил в мире в пользу социализма начался и интенсивно происходил распад колониальной системы. Бывшие колонии и полуколонии обретали суверенные права над своими природными ресурсами, углублялся общий кризис капитализма. В итоге стали отодвигаться на задний план некоторые формы нефтяного бизнеса, основанные на внеэкономическом принуждении, повысилось значение экономических и договорных факторов в этих отношениях. Но характер системы нефтеснабжения и ценообразования на Ближнем и Среднем Востоке в то время еще кардинальным образом не изменился. Колониалистское содержание системы было заменено на неоколониалистское, которое сохраняло несколько подновленные усло¬

17

вия для эксплуатации нефтедобывающих стран иностранными нефтяными монополиями. Вместе с тем несомненно — это будет показано ниже, — что новая система вобрала в себя и ряд военно-силовых методов, присущих предшествовавшей колониалистской системе.

Однако начнем с «новой» экономической стороны отношений.

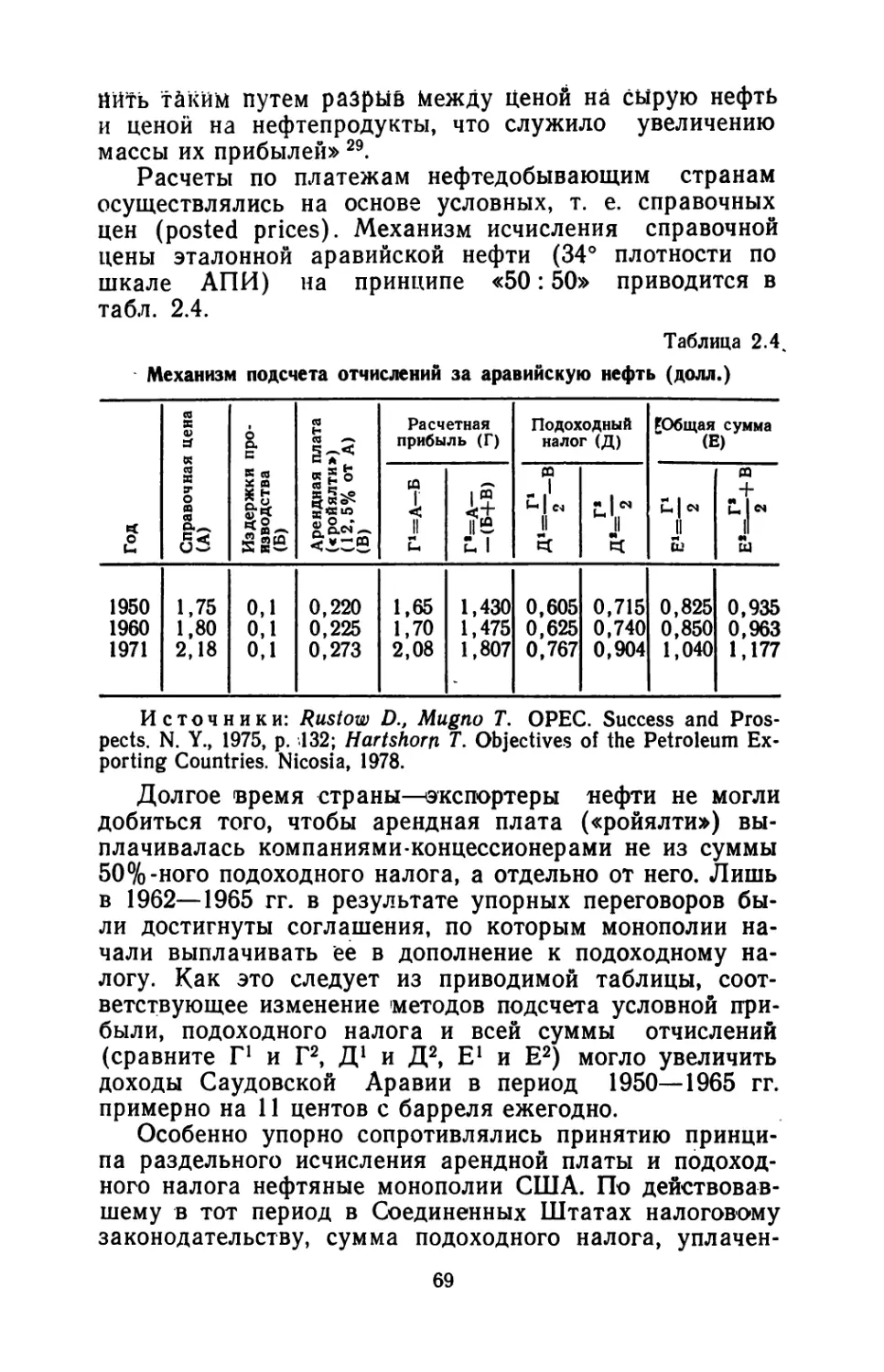

Известно, что провозглашенный в 50-х годах принцип «50 : 50» рекламировался как «равное партнерство», «справедливый раздел прибылей поровну между нефтяными компаниями и странами, обладающими нефтяными ресурсами». На деле нефтеэкспортирующие страны получали значительно меньше половины доходов от продажи нефти. Во-первых, в 50%-ный налоговый платеж были включены и все остальные виды отчислений, имевших прежде самостоятельное значение. Во-вторых, картель для минимизации платежей взял-курс на снижение справочных цен, служащих базой исчисления и налогов и арендной платы («ройялти»). В конце 40-х — начале 50-х годов цена на ближневосточную нефть была ниже уровня цен нефти, добываемой на побережье Мексиканского залива, в 1959—1960 гг. картель вновь дважды снижал справочную цену на ближневосточную нефть. Более того, филиалы стали продавать свою нефть материнским обществам по трансфертным ценам со скидкой даже со справочной цены. Так, «Арамко» установила такую скидку в 18% 6. Когда же картель в 1965 г. вынужден был согласиться сначала выплачивать нефтеэкспортирующим странам концессионные платежи, а уже потом начислять себе 50% дохода от справочной цены, монополии добились права на скидки со справочных цен, которые составили в 1967 г. 6,5% 7.

Занижение размеров подоходного налога достигалось и путем ускоренной амортизации основного капитала. Только от Ирана концессионеры получили на эти цели компенсацию.в размере 10 центов с каждого добытого барреля нефти, что к началу 1961 г. составило около 100 млн. долл., а Саудовская Аравия к концу 1959 г. вернула «Арамко» под тем же предлогом 150 млн. долл.8

Принцип «50:50» привел к росту доходов стран Ближнего и Среднего Востока от экспорта нефти с 29 центов за баррель в 1950 г. до 66 центов в 1954 г. и 82 центов в 1967 г. Однако для сравнения укажем, что рента собственников нефтеносных участков в США,

18

которые по продуктивности не шли ни в какое сравнение с ближневосточными, составляла 63 цента9. Большое значение имел и тот факт, что, будучи вертикальноинтегрированными монополиями, нефтяные компании основную часть своей прибыли получали от продажи нефтепродуктов в странах-импортерах и этой частью вообще не делились со странами, производящими нефть. В результате в 1961 г. доля ближневосточных стран в конечных доходах от реализации произведенных из их нефти нефтепродуктов в Западной Европе составляла всего 5,6% 10. Отметим, 'наконец, что даже по соглашениям типа «50 : 50» за концессионером сохранялись монопольный доступ к разработке месторождений, отказ в этом доступе местному государству, прежние сроки и размеры концессий.

В целом можно констатировать, что соглашения о «равном разделе» прибылей несколько повысили доходы местных правительств, но по существу оставляли за концессионером львиную долю дифференциальной ренты. Главной причиной этого было сохранение все той же пресловутой «Нефтяной цепочки», не дававшей нефтеэкспортирующим странам самостоятельного выхода на рынок и сохранявшей за нефтяными монополиями роль посредников между производителем и потребителем. Мало что здесь дало само по себе и завоевание политической независимости, которое, как специально подчеркивал в свое время В. И. Ленин, еще далеко не равнозначно освобождению от эксплуататорской хватки финансового капитала п.

Когда революционные процессы в ближневосточных и средневосточных странах создавали угрозу позициям нефтяных монополий, последние неизменно оказывали им ожесточенное сопротивление — либо самостоятельно, либо прибегая к помощи империалистических государств. Наиболее явно это демонстрируют события в Иране в первой половине 50-х годов. В 1951 г. правительство Мосаддыка национализировало иностранные нефтяные концессии. В ответ международные монополии подвергли Иран бойкоту, в результате которого добыча нефти в стране сократилась с 32,25 млн. т в 1950 г. до 1,34 млн. т в 1953 г., а экспорт — с 11,70 млн. т в 1950 г. до 0,042 млн. т в 1953 г.

Существовавший в 50—60-х годах избыток. нефти на мировом рынке способствовал усилению позиций нефтяных монополий и облегчал им возможность про¬

1»

ведения «жесткого» курса в отношении тех ближневосточных стран, которые осмеливались взять на себя роль лидера в борьбе за нефтяную независимость. Более того, с целью предупредить возможную активизацию борьбы нефтедобывающих стран за свои права империалистические державы и нефтяные монополии осуществляли заговоры, диверсии и даже вооруженные агрессии против прогрессивных режимов Ближнего и Среднего Востока. Так, в результате вмешательства Соединенных Штатов и Англии в гражданскую войну в Северном Йемене в 1963—1967 гг. им удалось-в определенной мере приостановить распространение революционных процессов на основную страну — производителя нефти этого района — Саудовскую Аравию.

Собственно говоря, при переходе к неоколониалистской системе снабжения ближневосточной нефтью капиталистического «центра» методы военно-силового давления на нефтедобывающие страны подверглись относительно небольшим изменениям. В общем и целом продолжалась практика силовой борьбы, в том числе в форме прямых агрессивных действий, начавшихся в этом регионе еще в первой четверти века. Известно, например, что, стремясь завладеть нефтяными месторождениями в районе Мосула, Англия оккупировала во время первой мировой войны территорию Ирака. В 1918—1920 гг. английский оккупационный корпус потопил в крови народное восстание в Ираке; в 1921 г. посадил на престол британскую марионетку короля Фейсала и навязал стране договор 1922 г., который поставил ее в политическую зависимость от Англии. Согласно англо-иракским договорам 1922 и 1930 гг., вооруженные силы этой страны и ее основные военные объекты передавались под британский контроль. Ирак вошел в зону фунта стерлингов.

Мало чем отличалась от этих действий реакция Англии и США на национализацию английской «Англо- Ираниен компани» в Иране в 1951 г. Лондон объявил экспортируемую Ираном нефть «краденой», отказался закупать ее и пригрозил предъявить иск всем тем, кто хотел бы ее закупить. Не довольствуясь этим, английский военно-морской флот задерживал танкеры с национализированной нефтью, а крейсер «Маврициус» вошел в Персидский залив и встал на якорь в территориальных водах Ирана напротив Абадана12. В конечном счете ЦРУ в 1953 г. организовало в Тегеране государствен¬

ный переворот и свергло законное правительство Moca ддыиа.

Это был не единичный пример, а продолжение ставшей уже типичной для США, Англии и некоторых других империалистических государств манеры поведения в том случае, если угрозе подвергались их нефтяные интересы на Ближнем и Среднем Востоке.

Характерно, что одна из важнейших задач Багдадского пакта, образованного в 1955 г., состояла в том, чтобы охранять нефтяные концессии картеля. Участие Англии и Франции в тройственной агрессии против Египта в 1956 г. было продиктовано намерением 'не только денационализировать «Компанию Суэцкого канала», но и предотвратить подрыв позиций своих нефтяных монополий в этом регионе. «Англичане и французы убеждены в том, — писал тогда журнал «Лайф», — что, если этому шагу Насера не будет дан действенный ответ, следует ожидать потерю ни с чем не сравнимых нефтепромыслов Среднего Востока»13. «Защиту» интересов нефтяных монополий прямо предусматривала и ближневосточная доктрина Эйзенхауэра. «Переданные в распоряжение президента войска будут использованы, — писала газета «Капитал тайме», — чтобы содействовать могущественным американским нефтяным компаниям получать прибыли по своим вкладам на Среднем Востоке» и.

Та же идея лежит в основе произраильской политики США, нашедшей отражение в кэмп-дэвидской сделке. Ни Картер, ни Рейган не скрывали, что «корпус быстрого развертывания» был создан прежде всего для обеспечения условий, необходимых для продолжения эксплуатации нефтяных богатств стран Ближнего и Среднего Востока. Район Персидского залива был объ- ярлен сферой «жизненно важных» интересов США. Показательно, что части корпуса с 1974 г. регулярно тренируются в западных американских штатах, чей ландшафт схож с аравийским.

Неоколониалистский характер системы нефтеснаб- жения Запада с Ближнего и Среднего Востока помог империалистическим державам ликвидировать последствия двух краткосрочных эмбарго на поставки нефти в 1956 г. во время тройственной агрессии Англии, Франции и Израиля против Египта и в июле 1967 г. в ответ на агрессию Израиля против Египта, Сирии и Иордании.

И

Однако и этот район мира, который вплоть до недавнего времени считался своеобразным заповедником империалистического влияния, стал наглядно подтверждать характеристику событий на хозяйственной и политической «периферии» капитализма, данную в 1973 г. на Всемирном конгрессе миролюбивых сил. «Там, где есть колониализм, будет борьба за национальное освобождение. Там, где есть эксплуатация, будет борьба за освобождение труда. Там, где есть агрессия, там будет и отпор ей. Народные массы стремятся изменить мир и будут менять его» 15.

Действительно, уже начиная с 50—60-х годов стали складываться объективные условия, усиливающие позиции нефтедобывающих стран Ближнего и Среднего Востока в современном мире. Обострились их противоречия с нефтяными монополиями. По мере приближения к рубежу 70-х годов иностранный монополистический капитал, несмотря на свои усилия и поддержку империалистических государств, все с большим трудом противостоял справедливым требованиям нефтедобывающих стран, терял инициативу в противоборстве с ними. Вызревал и начинал развертываться глубокий кризис неоколониальных отношений в нефтяной сфере региона.

3. Кризис неоколониалистских методов эксплуатации нефтедобывающих стран

С самого начала в колониалистской системе нефте- снабжения с Ближнего и Среднего Востока были заложены такие противоречия, которые неизбежно вели к кризису отношений ее участников — нефтяных монополий и стран, обладающих нефтяными ресурсами. Не удивительно, что и борьба этих стран с нефтяными монополиями началась еще на первых этапах становления этой системы. Например, в начале нашего века вспыхнули волнения на иранских нефтепромыслах. Для их подавления английское правительство посылало войска из Индии. В 1932 г. Иран потребовал пересмотра условий нефтяной концессии. В ответ Англия направила к его берегам военный корабль, применив небезызвестную «дипломатию канонерок» 16. Можно привести и другие примеры, свидетельствующие о борьбе народов нефтедобывающих стран с иностранным засильем. Однако эта борьба велась разрозненно, в ней долгое

22

время не наблюдалось сколько-нибудь значительного

общего подъема.

Положение начало быстро меняться примерно со второй половины 50-х годов. В результате изменения соотношения мировых классовых сил в пользу социализма и подъема национально-освободительного движения объективно сузились возможности империализма проводить колониалистскую политику, оказывать на развивающиеся страны политический и военный нажим. Ограничивались и возможности организации разного рода блокад, бойкотов и пр.

Переломным в этом смысле явилось поражение тройственной агрессии Англии, Франции и Израиля против Египта в 1956 г. Выдающийся успех его патриотических сил, всего народа в борьбе за ликвидацию оплота колониализма — «Компании Суэцкого канала» послужил важной вехой в национально-освободительном движении арабских народов. Впервые в открытом бою главные колониальные державы были вынуждены отступить, гак и не добившись своей цели. Такой позорный финал явился следствием как борьбы самих египтян, так и поддержки Советского Союза, который самым энергичным образом потребовал прекращения агрессии и вывода интервенционистских войск.

В свою очередь эта победа окрылила арабские народы. В 1958 г. антимонархическая и антиимпериалистическая революция в Ираке свергла «черный режим» британских марионеток и провозгласила рождение новой независимой республики. В 1962 г. смела средневековую монархию революция в Северном Йемене. В том же году закончилась исторической победой длительная героическая борьба алжирского народа против французских колонизаторов — родилась Алжирская Народная Демократическая Республика. Годом раньше была провозглашена независимость Кувейта.

Более того, национально-освободительные революции в арабском мире в ряде случаев начали перерастать в национально-демократические. В некоторых странах борьба за подлинную политическую независимость, против империализма стала переходить в отрицание капитализма как общественной системы.

Дело не ограничилось политической сферой. Вначале была подорвана, а затем и ликвидирована монополия Запада на оборудование, технологию и средства для развития. Нефтедобывающие страны получили воз¬

23

можность использовать альтернативные источники снабжения в социалистических странах. Роль экономического сотрудничества с социалистическими странами особенно повышалась в периоды обострения отношений ближневосточных государств с империалистическими державами и нефтяными монополиями. Ирак, например, столкнувшись с враждебным отношением иностранных монополий к развитию своей нефтяной промышленности, в конце 60-х годов обратился к Советскому Союзу, который оказал ему помощь в развитии нефтяной промышленности, в частности в оборудовании нефтепромыслов в Северной Румейле.

Активная и бескомпромиссная поддержка Советским правительством позиции Египта способствовала значительному повышению авторитета первого в мире социалистического государства на Ближнем Востоке. В ответ на обращенные к СССР предложения наша страна развернула всестороннее сотрудничество с рядом арабских стран, прежде всего с Египтом, Сирией, Ираком, Алжиром. Политическая поддержка борьбы против империализма, поставки современного оружия, посылка военных советников, предоставление экономических кредитов на разведку полезных ископаемых, строительство важных народнохозяйственных объектов в промышленности, на транспорте и в сельском хозяйстве, обучение специалистов из арабских стран в советских учебных заведениях — весь широкий и многогранный спектр советской помощи стал важным фактором в укреплении независимости и социально-экономическом прогрессе арабских государств.

В эти годы были заключены соглашения об экономическом и техническом сотрудничестве СССР с Египтом, Ираком, Йеменом, Кувейтом, Сирией и другими арабскими странами. Символом советской помощи стала высотная Асуанская плотина в Египте. При участии СССР и ряда других стран социалистического содружества в Ираке, Сирии, Египте, Алжире были развернуты работы по разведке нефти, построены нефтеперерабатывающие заводы. Именно при опоре на сотрудничество с нашей страной в арабском мире начала создаваться национальная нефтяная промышленность, свободная от господства иностранного капитала. Неоколониалистской практике нефтяных монополий Советский Союз противопоставил свои демократические принципы отношений с развивающимися странами — на базе равноправия,

24

взаимной выгоды и невмешательства во внутренние дела.

Одновременно обострилась и межимпериалистическая борьба на Ближнем и Среднем Востоке. Разумеется, как уже говорилось, сам. по себе этот процесс не мог привести к подрыву ни колониалистских, ни неоколониалистских основ системы нефтеснабжения. Однако вместе с общим ослаблением позиций империализма и ограничением его возможностей устанавливать политическую и военную опеку над странами этого региона он объективно способствовал усилению позиций нефтедобывающих стран. Обострение межимпериалистической конкуренции привело прежде всего к подрыву монопольного контроля «англосаксонских» нефтяных концернов над местной нефтяной промышленностью. На Ближний и Средний Восток начиная с 50-х годов устремились нефтяные компании из Японии, Италии, Франции, ФРГ, других западноевропейских стран, аутсайдеры из самих США, которые в ряде случаев шли на сотрудничество с государствами региона на более выгодных для них условиях, чем нефтяные монополии «первого поколения». В соглашениях, заключенных с этими компаниями, предусматривалось, в частности, сохранение в руках правительств нефтедобывающих стран некоторого контроля над их деятельностью.

Важную роль в усилении позиций нефтедобывающих стран сыграли и процессы, происходящие в самом капиталистическом хозяйстве и не зависящие прямо от положения дел на Ближнем и Среднем Востоке. Конкретно во второй половине 60-х годов началось постепенное превращение нефтяного рынка из «рынка покупателей» в «рынок продавцов». Эта перемена была подготовлена всем послевоенным развитием мировой капиталистической энергетики, ее растущей зависимостью от дешевой импортной нефти. Потребление нефти в развитых капиталистических странах возрастало в 60-х годах небывалыми темпами — 11 % в год против 7% в 50-х годах ,7. В конце 60-х годов в крупного импортера нефти впервые в истории превратились США. Если в 1958 г. они ввезли 621 млн. баррелей нефти, то в 1972 г. (даже при сохранении количественных квот на импорт и других ограничений) — уже 1 735 млн.18 Учитывая размеры американской экономики и ее колоссальные потребности в энергосырье, сам факт превращения этой страны g неттР-импортера оказал на мировой ры¬

25

нок нефти исключительно сильное влияние. Нормальное функционирование системы нефтеснабжения с Ближнего и Среднего Востока превратилось в один из важнейших факторов поддержания стабильности всей мировой капиталистической экономики. «Компании, — отмечал'министр нефти Саудовской Аравии А. Ямани,— больше не могут позволить себе потерять ресурсы ни в одной из крупных стран-производителей»19. .

Этот факт отчетливо понимали и правительства самих нефтеэкспортирующих стран. Среди них крепла уверенность, что в условиях превышения спроса над предложением нефтяные монополии уже вряд ли смогут пойти на бойкот производителей или на карательное снижение добычи, что настойчивость в отстаивании своих интересов уже не приведет, как в 50-х годах, к навязанному 'монополиями сокращению добычи и потере нефтяных доходов. Действительно, на место старых концессионеров можно было пригласить новых, в том числе государственные компании западноевропейских государств и Японии, предпочитавших не связывать себя с особо одиозными формами нефтяного грабежа.

Наконец, важные перемены происходили и в политике самих нефтяных монополий. Нефть, контроль над Которой был источником их экономического и политического могущества, к концу 60-х годов уже прочно заняла доминирующее положение в мировом энергопотреблении, нанесла поражение своему основному конкуренту — углю, стала практически незаменимой в ряде отраслей, прежде всего в нефтехимии и на автотранспорте. В этих условиях сохранение на нее низких цен, установленных ранее и для вытеснения угля из энергобаланса, противоречило целям получения максимальной прибыли. Ее норма снизилась с 15% в 50-х годах до 11—12% в 60-х, а доходы, получаемые с барреля нефти, —1 соответственно с 55 до 33—35 центов 'м. В итоге, как утверждает известный исследователь энергетической проблемы П. Оделл, руководство основных нефтяных концернов приняло в конце 60-х годов далеко идущее решение «установить более жесткую связь между производством нефти, спросом и ценами на нее» 21.

Сочетание всех этих внешних условий создало дополнительные предпосылки для борьбы нефтеэкспортирующих стран Ближнего и Среднего Востока за свои права, преодоления их экономической и социальной от¬

сталости, консервируемой империализмом. С развитием отраслей нефтяного сектора началось активное втягивание большинства этих стран в современные формы хозяйства. Возникла промышленность, в том числе на базе ремонтных предприятий, обслуживающих нефтепромыслы. Получили достаточно быстрое развитие транспорт и связь, без которых не могли обойтись нефтяные компании, действовавшие в различных частях страны и нуждавшиеся в средствах доставки нефти к портам. Выросли города. С ростом внутренней торговли стал консолидироваться и расширяться внутренний рынок.

Все это в свою очередь привело к важным социальным последствиям. Прежде всего они проявлялись в том, что в нефтедобывающих странах Ближнего и Среднего Востока появился или начал расти основной революционный класс общества — пролетариат. Концентрируясь в ключевых, бурно развивающихся отраслях экономики (прежде всего в нефтяной промышленности), он играл в обществе все более важную роль, выходящую за пределы его относительно невысокого удельного веса в общей численности населения.

С усилением социального расслоения обострилась и классовая борьба. Рост городов и промышленности вызвал отток населения из сельского хозяйства и из традиционных секторов экономики. Возросла активность средних и промежуточных слоев, одним из проявлений чего стало возникновение разного рода этнических, религиозных и националистических группировок антиимпериалистической ориентации. Их союзником выступал сплошь и рядом городской полупролетариат.

В ряде нефтедобывающих стран произошло усиление позиций национальной буржуазии. Хотя она зачастую намыкалась с компрадорами и сословной верхушкой, ее влияние тем не менее также объективно способствовало обострению конфликта нефтедобывающих государств с иностранными нефтяными монополиями. В частности, как эту буржуазию, так и сословную элиту все более не устраивали прежние количественные пропорции и способы распределения прибылей от нефти. Они требовали увеличения этих отчислений, переориентации их в сферу экономического развития. Перерождалась и сословная верхушка там, где она не была сметена национально-освободительной революцией. По характеру своего экономического существова¬

27

ния она «обуржуазивалась», уже не удовлетворяясь но- дачками, составляющими ничтожную часть доходов нефтяных монополий, стремилась стать их полноправным партнером в эксплуатации и природных ресурсов, и местного рабочего класса.

Весь регион Ближнего Востока и Северной Африки в это время проходил через полосу крупных социально-политических потрясений, хотя и разных по форме и характеру. В ряде стран произошли революции, которые сопровождались глубокими социальными, политическими и экономическими сдвигами (Египет — 1952 г.; Ирак— 1958 г. и 1968 г.; Сирия— 1966 г.; Ливия— 1969 г.); в других возникли широкие народные движения, приведшие к возникновению революционной ситуации, но не завершившиеся победоносной революцией (Иран— 1952 г.). В третьих демократические революции совпали, слились с войнбй за независимость (Алжир — начало 60-х годов). На развалинах английских колоний и протекторатов на юге и востоке Аравии возникли независимые государства: Кувейт (1961 г.), Народная Демократическая Республика Йемен (1967 г.), Бахрейн, Катар, Объединенные Арабские Эмираты (1971 г.).

Усилилась социально-экономическая и политическая дифференциация ближневосточных стран. В некоторых странах, где произошли национально-демократические революции, а .проимпериалисгические силы и феОдаль- но-буржуазная верхушка были отстранены от власти, складывалась линия на проведение глубоких прогрессивных социально-экономических преобразований во внутренней политике, на союз с силами социализма в международных отношениях. В других государствах, среди которых были такие крупные страны-нефтепроизводители, как Саудовская Аравия, Кувейт, ОАЭ, Катар и др., процесс социально-экономического развития не привел к революционным сдвигам. Оно происходило здесь в форме перерождения феодальной верхушки, ее сращивания с национальным и иностранным капиталом. Но и в этих странах накапливался потенциал острых социально-политических противоречий и нерешенных экономических проблем.

Однако общим для всех этих групп стран в 50-х и 60-х годах было то, что в центре их взаимоотношений с империалистическими державами оказался нефтяной вопрос. Соответственно и борьба за национальный су¬

28

веренитет и экономическое равноправие принимала здесь форму борьбы прежде всего за контроль над национальными нефтяными ресурсами. Это закономерно, ибо нефтяная промышленность и отрасли, связанные с ней, занимали центральное место в экономике большинства стран региона, играли ключевую роль в решении проблем их социально-экономического развития. Именно здесь образовался тот главный плацдарм, который обеспечивал нефтяным монополиям их господство над остальной частью экономики и политическими институтами этих государств. Наконец, и сами империалистические страны «навязывали» национально-освободительным движениям борьбу по «стратегическому» нефтяному вопросу, поскольку их правящие круги рассматривали любое политическое движение в регионе прежде всего через призму нефти.

Вместе с тем в самой этой борьбе в 50—60-х годах выявилось два неоднозначных направления. С одной стороны, нефтеэкспорт'ирующими странами с нарастающим упорством предпринимались попытки добиться улучшения финансовых условий традиционных концессионных соглашений, т. е. увеличить свои нефтяные доходы. С другой — шла борьба за государственный национальный контроль над нефтяной промышленностью.

Наиболее острые конфликты между нефтедобывающими странами и нефтяными монополиями возникали в ходе борьбы за установление национального суверенитета над этим важнейшим природным ресурсом. Нефтяные монополии довольно быстро поняли, что это для них значительно опаснее, чем увеличение нефтяных отчислений. Поэтому, нередко соглашаясь на компромисс в пересмотре условий концессионных договоров, нефтяные концерны почти всякий раз доводили дело до конфронтации, когда оно касалось возврата странам региона их нефтяных богатств. Однако чем дальше, тем больше этой конфронтации начинали противодействовать не только изменения в современном мире, но и тот факт, что нефтеэкспортеры переставали быть разрозненными, конкурирующими производителями.

Безусловно, исторической вехой в борьбе обладающих нефтяными ресурсами стран Ближнего и Среднего Востока за свой 'суверенитет над природными богатствами, право распоряжаться ими в национальных интересах было создание в 1960 г. Организации стран—экспортеров нефти (ОПЕК). Образование этой организа¬

29

ции стало вехой и в кризисе неоколониалистской системы эксплуатации ближневосточной нефти иностранным монополистическим капиталом.

Конкретным поводом для создания ОПЕК послужило неоднократное понижение монополиями в одностороннем порядке в конце 50-х годов справочных цен на нефть. Вначале страны, объединившиеся в эту организацию, ставили перед собой весьма скромную цель: исключить дальнейшее понижение справочных цен и таким образом сохранить свои нефтяные доходы хотя бы на неизменном уровне. Эта задача была вскоре выполнена: после создания ОПЕК монополии уже не решались в одностороннем порядке пересматривать справочные цены.

Однако жизнь показала, что потенциал ОПЕК гораздо, значительнее того, который был необходим для выполнения локальной задачи стабилизации справочных цен. Объединившись, нефтедобывающие государства получили возможность выступать против монополий единым фронтом, координировать свою политику, оказывать друг другу необходимую моральную, политическую и экономическую помощь и поддержку, наконец, концентрировать свои усилия на наиболее важных направлениях борьбы с нефтяными концернами.

Роль ОПЕК как силы, определяющей развитие мировой капиталистической нефтяной промышленности, росла год от года. Возрастало и значение тех решений, которые принимались на конференциях этой организации. Предвестницей грядущих глубоких перемен в нефтяной сфере на Ближнем и Среднем Востоке стала «Декларация о нефтяной политике стран — членов организации», принятая на XVI конференции ОПЕК в июне-1963 г. В ней провозглашались следующие цели:

1. Правительства стран—членов ОПЕК должны стремиться к самостоятельной разработке запасов нефти и газа на своей территории. Поскольку эта задача не может быть осуществлена немедленно и в полном объеме, остается желательным заключение различного типа соглашений с иностранными нефтяными компаниями. Однако в рамках этих соглашений правительства должны сохранять максимальный контроль над деятельностью иностранного капитала с правом периодического пересмотра концессионных договоров.

2. Правительства должны иметь право на участие в совместных предприятиях с иностранными компаниями.

30

3. Компании должны передать правительствам все те участки концессионных территорий, на которых они не организовали практическую разработку нефтяных запасов.

4. Справочные цены на нефть должны устанавливаться самими правительствами нефтедобывающих стран и регулярно пересматриваться в зависимости от динамики курсов основных капиталистических валют.

Помимо этого в Декларации провозглашалось право правительств устанавливать нормы и формы отчетности для нефтяных компаний и контролировав такую отчетность; обязывать концессионеров соблюдать национальные правила разработки нефтяных ресурсов и, наконец, решать все споры с иностранными компаниями в национальных судах 22. Встреченная первоначально в штыки нефтяными монополиями резолюция оказалась вполне жизнеспособной в свете событий, произошедших на Ближнем и Среднем Востоке на рубеже 70-х годов.

Тут мы подошли к весьма важному выводу: события показывают, что всякий раз позиция нефтяных монополий становилась более или менее гибкой именно в тот момент, когда волна национально-освободительного движения вздымалась в одной из нефтепроизводящих стран региона.

В 1969 г. революционные офицеры свергли в Ливии режим короля Идриса. Вскоре после прихода к власти они ликвидировали американское военное присутствие в стране, установили политический союз с насе- ровским Египтом. Активная антиимпериалистическая политика нового режима начала распространяться и на сферу отношений с иностранными нефтяными монополиями. Уже в январе 1970 г. новые ливийские руководители заявили о том, что они намерены вступить в переговоры с этими компаниями о пересмотре условий концессионных соглашений.

С этого момента начался бурный процесс перемен в мировой капиталистической нефтяной промышленности.

Представляется, что Ливия не случайно выступила в роли застрельщика борьбы нефтедобывающих стран за свои права. Эту борьбу, как показал опыт 50—60-х годов, могла возглавить лишь та страна, которая придерживалась прогрессивного, антиимпериалистического, курса в своем развитии. Ливийское же руководство не

3»

просто проводило прогрессивные мероприятия. Оно находилось на той стадии революции, которую В. И. Ленин применительно к другим условиям назвал периодом «кавалерийской атаки». Новый режим только что вышел победителем из острого столкновения с местной и иностранной реакцией, обрел в этих столкновениях уверенность в своих силах, которые были целенаправленно обращены против иностранного капитала.

Необходимо отметить также, что именно в Ливии накопилось особенно много взрывчатого материала в отношениях с нефтяными компаниями. Перед революцией иностранный капитал оперировал в Ливии на исключительно выгодных для себя и исключительно несправедливых (даже по сравнению с другими нефтедобывающими странами) условиях для Ливии. Так, до 1963 г. компании делали отчисления ливийскому правительству не со справочной цены, как в других странах ОПЕК, а с цен фактических сделок, которые были гораздо ниже справочных. После того как отчисления начали подсчитываться исходя из справочных цен, компаниям удалось добиться крупных скидок с них23.

Скидки, налоговые льготы и другие уступки, навязанные нефтяными монополиями ливийскому правительству, позволили им удерживать отчисления и цены на ливийскую нефть на искусственно заниженном уровне, в то же время увеличивая добычу и хищнически разрабатывая нефтяные ресурсы этой страны. В 1962 г. Ливия добыла всего 8,78 млн. т нефти. В 1970 г. добыча составила уже 159,7 млн. т24. При реализации ливийской нефти иностранные монополии фактически прибирали себе в карман премию за ее высокое качество, а также за ее близость к основным рынкам сбыта.

В 1967 г., после закрытия Суэцкого канала, резко возросла стоимость транспортировки аравийской нефти от Персидского залива до западноевропейских портов. В связи с необходимостью перевозить нефть вокруг Африки возникла нехватка танкерного тоннажа. Положение еще более обострилось в 1969—1970 гг., когда из-за циклического подъема капиталистической экономики заметно возрос спрос на нефть и нефтепродукты.

В этих условиях североафриканская нефть приобрела исключительно большое значение для западноевропейской экономики. Для ее транспортировки требова-

32

лось гораздо меньше времени и гораздо меньше тан* керов,. чем для транспортировки такого же количества аравийской нефти. Постепенно опора некоторых стран Западной Европы на североафриканские источники нефти превратилась в настоящую зависимость от ее поставок. В 1971 г., например, Ливия покрывала около 30% общего нефтяного импорта ФРГ 25.

Всем, и в первую очередь ливийскому правительству и нефтяным компаниям-концессионерам, было ясно, что в этих условиях страны-потребители (в особенности в Западной Европе) уже не могут автоматически и безоговорочно поддерживать иностранный капитал в его конфликте с нефтедобывающей страной. Западная Европа была гораздо больше заинтересована в стабилизации поставок североафриканской нефти, чем в сохранении господства над ее источниками какой-то определенной (чаще всего американской) группы монополий. Как показали дальнейшие события, новое ливийское руководство умело воспользовалось также и этим благоприятным обстоятельством.

Существовал еще один момент, усиливающий позиции Ливии в переговорах с нефтяными компаниями, а именно раздробленность нефтяных концессий в этой стране. Вступив в клуб производителей нефти несколько позже других стран и учитывая их накопленный опыт, Ливия никогда не отдавала всю или даже большую часть своей территории в концессию какой-либо одной группе монополий, что было характерно для других ближневосточных стран. Наконец, наряду с «большой семеркой» возросшую роль в нефтедобыче здесь играли американские аутсайдеры, а также ряд аутсайдеров и государственных нефтяных компаний из западноевропейских стран. Они зачастую не имели под своим контролем других источников нефтедобычи, и, таким образом, вся их сбытовая сеть опиралась на ливийские источники. Все эти моменты были учтены ливийским руководством, когда оно в начале 1970 г. вступило в переговоры с компаниями-концессионерами.

Первое время переговоры продвигались медленно. Ливийская сторона воздерживалась от выдвижения на них решительных требований. Вскоре, однако, произошли два события, резко изменившие баланс сил в пользу Ливии.

Во-первых, весной 1970 г. революционному руководству этой страны удалось заключить соглашение о ко¬

2-274

33

ординации усилий с Алжиром. Сложился союз двух североафриканских стран — производителей нефти, противостоящий конкурирующей группе иностранных нефтяных компаний. Во-вторых, в мае 1970 г. Сирия закрыла нефтепровод «Гаплайн», по которому к портам Средиземного моря перебрасывалось ежегодно 25 млн. т нефти, добытой в Саудовской Аравии, что еще больше увеличило значение Ливии в нефтеснабжении Западной Европы.

В этих условиях Ливия потребовала весьма значительного по тем временам увеличения справочных цен на свою нефть, надбавок в цене за близость ее месторождений к рынкам сбыта, а также за высокое качество нефти. Была разработана модель переговоров, ставшая впоследствии классической в практике ОПЕК: Ливия выбрала компанию, наиболее полно зависящую от ее источников нефти, и в решительной форме потребовала от нее принятия всех своих новых условий. Такой компанией оказалась «Ок- сидентал петролеум». В мае 1970 г. ливийское правительство предписало ей резко сократить добычу нефти и практически поставило перед альтернативой: либо согласиться на принятие всех требований, либо подвергнуться национализации. Испытывая острые затруднения, «Оксидентал» обратилась к «семи сестрам» с просьбой компенсировать ей потерю ливийской нефти. Однако, после того как ей было в этом отказано, она согласилась на все ливийские требования26. За ней в итоге были вынуждены последовать и все другие компании.

В результате достигнутой новой договоренности справочная цена на ливийскую нефть была немедленно увеличена на 30 центов с барреля (затем в течение 5 лет планировалось увеличить ее еще на 10 центов), ставка подоходного налога — с 50 до 54—58 центов, причем это 4—8%-ное увеличение рассматривалось ливийцами в качестве компенсации за недоплаты компаниями отчислений ливийскому правительству в период прежнего режима 27. В июле 1970 г. примеру Ливии последовал Алжир, также поднявший свои справочные цены.

Уступив требованиям Ливии, нефтяные монополии постарались предотвратить выдвижение аналогичных требований странами Персидского залива. С этой целью они в одностороннем порядке предоставили ИМ

34

некоторые уступки* ЦОвЫсИВ Справочные цены 1 барреля тяжелых сортов нефти на 9 центов и ставку подоходного налога до 55%. Однако предотвратить выдвижение требований, аналогичных ливийским, не удалось и в этом регионе. Состоявшаяся в декабре 1970 г. XXI конференция ОПЕК поставила задачу начать новый тур переговоров с нефтяными компаниями о пересмотре всей системы справочных цен. Во исполнение этого решения был создан комитет стран-нефтепроизводите- лей Персидского залива в составе Саудовской Аравии, Кувейта, Ирана, Ирака и Абу-Даби, на который была' возложена задача провести с нефтяными монополиями переговоры по коренному пересмотру условий концессий. Вскоре после этого Ливия снова заявила о том, что она не удовлетворена заключенными ранее соглашениями и готова присоединиться к другим нефтедобывающим странам, добивающимся их пересмотра.

После упорного сопротивления нефтяные компании в январе 1971 г. в принципе согласились начать переговоры, однако выдвинули встречные требования, чтобы переговоры велись с объединенной делегацией ОПЕК, а решения, принятые в их ходе, стали обязательными для всех членов организации. Это заметно отличалось от их прежнего стремления иметь дело с нефтедобывающими странами поодиночке. В данном случае они явно боялись продолжения «соревнования» между различными группами стран-нефтепроизводителей (в первую очередь между североафриканскими государствами и странами Персидского залива) за достижение все новых и новых уступок и попытались повернуть возросшую сплоченность внутри ОПЕК против самих же стран-членов.

Одновременно были приняты меры к тому, чтобы перед лицом общей опасности временно положить под сукно собственные разногласия. В начале 1971 г. была создана так называемая Лондонская политическая группа (ЛПГ), в которую вошли представители практически всех нефтяных компаний, имеющих концессии на Ближнем Востоке. Ее членами стали «Экссон», «Мобил», «Сокал», «Галф». «Тексако», «Оксидентал», «Коноко», «Амерада Хесс» (США), «Бритиш петролеум», «Ройял датч-Шелл» (Англия — Голландия), «Компани франсез де петроль» (Франция), «Арабиен ойл» (Япония), «Пет- рофина» (Бельгия), «Испанойл» (Испания), «Гельсен- берг» (ФРГ) и другие, всего 23 компании. Вне ЛПГ ос¬

2*

35

тались лишь итальянская ЭНИ и французская «Эльф- Эрап»Официально на ЛПГ была возложена задача координации позиций компаний на .переговорах. Практически же в ее лице нефтяными компаниями было создано расширенное неформальное картельное объединение. Одновременно с организацией ЛПГ было заключено секретное соглашение между иностранными монополиями, оперирующими в Ливии. По его условиям любая нефтяная компания, чьи операции ограничивались или прекращались ливийским правительством, получала «компенсацию» в виде перераспределения вывоза нефти из Ливии другими участниками.

В период подготовки переговоров между компаниями и странами-нефтепроизводителями в 1971 г. особенно большое значение имела позиция основных империалистических держав— потребителей нефти. Ключевую роль в этом плане играли Соединенные Штаты Америки.

Позиция США по вопросу о переговорах с ОПЕК не была однозначной. С одной стороны, Вашингтон поддержал монополии, санкционировав создание ЛПГ ,и заключение секретного соглашения компаний, оперировавших в Ливии, обеспечив для этого изъятие американских нефтяных монополий из национального антитрестовского законодательства. С другой — администрация США старалась убедить представителей нефтяного капитала в необходимости пойти на определенные уступки странам-производителям.

Эта двойственность отражала известное расхождение интересов государственно-монополистического капитала США в целом и нефтяных монополий. Первый был в тот период заинтересован в некотором повышении справочных цен на ближневосточную нефть, поскольку это давало американской экономике, в меньшей степени зависящей от импорта нефти, определенные преимущества в конкурентной борьбе с Западной Европой и Японией. Кроме того, интересы США в районе Ближнего Востока никогда не исчерпывались одними нефтяными концессиями: администрация стремилась к сохранению политических связей с консервативными режимами в арабских странах и в Иране, к стабилизации и укреплению их позиций в регионе. В этих условиях она считала политически неоправданным, а возможно, и вредным отказ нефтяного монополистического капитала улучшить условия своих операций в интере¬

36

сах таких традиционных союзников США, как Саудовская Аравия или Иран, в то время как он пошел на уступки революционной Ливии. Американская политика создания региональных и зависимых от них проимпериалисгических центров начинала формироваться уже в тот период (а это как самостоятельный аспект требовало увеличения финансового потенциала этих стран, что можно было сделать фактически лишь через соответствующее увеличение нефтяных отчислений в их казну).

Сторонником повышения справочных цен и достижения компромисса между нефтяными компаниями и странами ОПЕК был, например, влиятельный сотрудник госдепартамента США Дж. Эйкинс, который фактически координировал связи между правительством и нефтяными компаниями в период подготовки переговоров. Он не без оснований полагал, что в случае бескомпромиссного подхода компаний к переговорам с ОПЕК, во-первых, возникнет опасность радикализации этой организации и усиления в ней позиций^тех государств, которые выступают за национализацию нефтяной промышленности, и, во-вторых, будет поставлена под угрозу общая стабильность системы нефтеснабжения Запада, а это приведет к тому, что в течение длительного периода капиталистическая энергетика будет оставаться «заложником» бесконечных конфликтов между нефтяными монополиями и странами-производителями. Наконец, если бы американские нефтяные компании не включились в усилия по поиску компромиссного решения конфликта с ОПЕК, то могла возникнуть реальная угроза подрыва их почти монопольного контроля над системой нефтеснабжения капиталистического мира и выдвижения здесь на лидирующие позиции нефтяных компаний из западноевропейских стран и Японии.

Первые недели 1971 г. характеризовались полной неопределенностью. Нефтяные компании продолжали настаивать на проведении переговоров с объединенной делегацией стран-производителей, ссылаясь при этом даже на решения XXI конференции ОПЕК. Страны- производители категорически отказывались согласиться с этим требованием, справедливо полагая, что нефтяные компании используют его для того, чтобы максимально затянуть и затруднить процесс будущих переговоров, сделать их безрезультатными.

37

В этих условиях были активизированы попытки госдепартамента США сблизить позиции сторон. 16 января 1971 г. в поездку по странам'Ближнего Востока выехал заместитель госсекретаря США Ирвин. После посещения Ирана и Саудовской Аравии он фактически поддержал позицию нефтедобывающих стран по вопросу о проведении раздельных переговоров в Тегеране (для группы нефтепроизводящих стран Персидского залива) и в Триполи (для североафриканских нефтепроизводителей). Ирвина, очевидно, убедили согласиться на это, пообещав ему, что страны Персидского залива не станут в данном случае соревноваться с Ливией и Алжиром и выдвигать какие-либо дополнительные требования. И иранский шах, и король Саудовской Аравии, как считает ряд исследователей, заверили американского представителя, что, сосредоточившись на переговорах с ними и исключив на первом этапе из переговоров неуступчивую и радикальную Ливию, нефтяные компании смогут гораздо быстрее подписать соглашение29.

После того как Соединенные Штаты отказались поддержать требование о проведении переговоров с объединенной делегацией ОПЕК, компании были вынуждены согласиться на раздельное проведение переговоров, оговорив, однако, необходимость установления «связи» между Тегераном и Триполи. Переговоры в Тегеране начались во второй половине января 1971 г., однако уже 2 февраля они были прерваны ввиду неконструктивной позиции, занятой нефтяными компаниями. После этого ОПЕК собралась на чрезвычайную конференцию для рассмотрения создавшегося положения. Было решено установить крайний срок для достижения соглашения—15 февраля. В случае если к этой дате компании не примут решение о приемлемом для ОПЕК повышении справочных цен, страны-нефтепроизводители должны были повысить их в одностороннем порядке. Одновременно (практически впервые за всю свою десятилетнюю историю) ОПЕК прибегла к угрозе резкого сокращения или даже полного прекращения нефтедобычи в случае, если ее требования не будут приняты.

Компании капитулировали 14 февраля — справочная цена на эталонную аравийскую нефть была повышена на 33 цента за баррель. Вводились доплаты за качество нефти (0,5 цента за баррель, за каждый градус ниже 40° плотности по шкале АПИ), а также премии за близость к рынкам сбыта для некоторых месторождений

38

(дополнительно 2 цента за баррель). Были отменены, кроме того, все скидки со справочных цен. Компании согласились также на ежегодное повышение цен на 2,5% плюс 5 центов за баррель в виде компенсации за инфляцию.

После заключения Тегеранского соглашения цена барреля эталонной аравийской нефти (34° по шкале АПИ) была повышена, таким образом, с 1,80 долл, до 2.18 долл. В свою очередь страны-нефтепроизводители Персидского залива согласились гарантировать общую стабильность справочных цен в течение 5 лет, т. е. до 31 декабря 1975 г.35

В марте 1971 г. были возобновлены переговоры между нефтяными компаниями и Ливией в Триполи. Хотя компании пытались навязать Ливии соглашение, полностью совпадающее с Тегеранским, руководителям этой страны удалось добиться от них дополнительных уступок. Справочная цена на ливийскую нефть была повышена на 90 центов за баррель. Предусматривалось ее ежегодное повышение на 2,5% плюс 7 центов за баррель. Одновременно компании согласились на произведенное ранее ливийским правительством повышение ставки подоходного налога до 55%. В июне 1971 г. компании вынуждены были повысить справочную цену и на часть иракской и аравийской нефти, которая доставлялась по трубопроводам к портам Средиземного моря. На нее были распространены преимущества, которых добилась для себя Ливия.