/

Автор: Федоров В.

Теги: внутренняя торговля экономика отдельных стран экономика мирового океана финансы экономическая литература кредиты финансовая грамотность

ISBN: 5-469-01131-3

Год: 2006

Текст

-ч^те'| v*

тгащ

Б. Федоров

КАК ПРАВИЛЬНО

ВЗЯТЬ 1

и ВЕРНУТЬ

КРЕДИТ

на покупку

недвижимости, автомобиля, техники

С^пптер ii.\iiiii"(EiilTii

Б. Федоров

КАК ПРАВИЛЬНО

ВЗЯТЬ

и ВЕРНУТЬ

КРЕДИТ

на покупку

недвижимости, автомобиля, техники

ПИТЕР

Москва Санкт-Петербург Нижний Новгород - Воронеж

Ростов-на-Дону Екатеринбург - Самара Новосибирск

Киев Харьков Минск

2006

ББК 65.9(2)421.2

УДК 339.37

ФЗЗ

Федоров Б.

ФЗЗ Как правильно взять и вернуть кредит: на покупку недвижимости, авто-

мобиля, техники. — СПб.: Питер, 2006. — 176 с.: ил.

ISBN 5-469-01131-3

Эта книга поможет сориентироваться в вопросах приобретения товаров в кредит.

Совершить такую покупку предлагается повсеместно, но, не знакомые с тонкостями кре-

дитования, мы теряемся в многообразии предложений и не всегда можем решить, какая

форма кредита выгодна в каждой конкретной ситуации.

Автор, главный редактор журнала «Наши деньги» подробно объясняет систему

выдачи кредитов, предлагает апторптмы самостоятельного выпора оптимального кредит-

ного предложения, в том числе отвечает на вопросы: что такое «бесплатный кредит»9 Чем

опасен кредит «с нулевым первоначальным взносом»? Как определить реальную цену

кредита? Как способ погашения кредита влияет на размер процентных выплат9

Эта книга необходима всем, кого интересуют вопросы потребительского кредито-

вания и личных финансов. Она сэкономит вам гораздо больше тенет, чем стоит сама.

ББК 65.9(2)421.2

УДК 339.37

Все права защищены. Никакая часть данной книги не может быть воспроизведена в какой бы

то ни было форме без письменного разрешения владельцев авторских г рав

ISBN 5-469-01131-3

© ЗАО Издательский дом «Питер», 2006

Оглавление

Предисловие

Жизнь в кредит: «за» и «против»...............................7

Глава 1

Банки и мы: продавцы и покупатели денег,

или Почему байк можно сравнить с обыкновенным магазином?.... 10

Глава 2

Кредитная арифметика: вычш ляем стоимость кредитных денег,

или Как самостоятельно рассчитать реальную цену,

по которой байк предлагает купить деньги.....................36

Глава 3

Кредитный выбор: смотри в оба.

или Почему оформление кредита можно сравнить

с покупкой автомобиля? ......................................69

Глава 4

Кредитный прилавок: углубляемся в частности,

или Краткий путеводитель по наиболее востребованным

банковским кредитным продуктам...............................91

Заключение....................................................119

Приложение 1

Краткий практикум кредитной арифметики

с применением Excel.........................................120

Приложение 2

Рекомендации но стандартам раскрытия информации

при предоставлении потребительских кредитов................ 139

Приложение 3

Федеральный закон о кредитных историях......................145

От автора

Идея написать эту книту родилась довольно традиционным для по-

добного рода литературы образом Мне очень хотелось опубликовать

в петербургском журнале «Наши деньги», главным редактором кото-

рого я имею честь состоять, статью под названием «Кредитная ариф-

метика». В этом материале предполагалось разобрать стоимость по-

требительского кредита «по косточкам* — рассказать о том, какие

существуют подходы к начислению процентов, взиманию комиссий

и т д. В конце концов, научить читателя самостоятельно рассчиты-

вать реальную стоимость банковского кредита Мне казалось, обяза

тсльно должна существовать литература, в которой этот вопрос был

бы подробно рассмотрен, пусть и с теоретической точки зрения. Я долго

искал, но, как оказалось, ошибся в своих предположениях. Я не смог

найти ни одной книги, в которой было бы описано то, о чем я говорил

выше. Даже учебник под названием «Финансовая математика» не смог

приблизить меня вплотную к заветной цели. Я решил изучить вопрос

самостоятельно. В результате в журнале «Наши деньги» появился

подробный материал, который, насколько я помню, имел хороший от-

клик у читателей. Но идея написать книгу и восполнить таким обра-

зом обнаруженный пробел осталась. Совершенно случайно выясни-

лось, что идею подобной книги вынашивали в издательстве «Питер».

Проект-менеджер редакции экономической литературы этого изда-

тел ьства оказался читателем «Наших денег» и в один прекрасный день

связался со мной, предложив взяться за перо. Я согласился.

Хотел бы отметить, что большую часть книги составляют материа-

лы из уже упомянутого журнала «Наши деньги», авторство которых

принадлежит мне. Искренне надеюсь, что книга поможет вам разоб-

раться в сложных вопросах современного потребительского кредито-

вания. Приятного чтения!

С уважением,

Борис Федоров

Предисловие

Жизнь в кредит: «за» и «против»

Примерно полтора года назад (а эти строки написаны в августе 2005 г.)

я беседовал с представителем одного популярного в Петербурге «глян-

цевого» издания, который специализируется на освещении различных

вариантов проведения досуга и других подобных темах Поводом для

интервью послужил выпуск пилотного номера журнала «Наши деньги»,

главным редактором которого я стал. Довольно бистро мои визави пред-

ложил немного увести в сторону круг обсуждавшихся вопросов и сгрор

мулировал непосредственно свой интерес следующим образом: «Жизнь

в кредит — это хорошо или плохо?» Тема массового потребительского

кредитования была еще в новинку, и потому первый вопрос по «кредит-

ной теме», который был задан, меня ничуть не удивил. Корреспондент

издания, которое почти на каждой странице учит своих читателей, что

сейчас модно, а что — нет, спросил: «Покупать в кредит — это просто

модно или же действительно выгодно?»

Все-таки время бежит очень быстро. Вдумайтесь: еще не так давно

покупку чего-либо в кредит можно было смело считать «статусным»

поступком. А человек, совершивший этот поступок, окружающими

воспринимался как большой оригинал, не иначе. Потом оказалось, что

все «продвинутые граждане» делают это. Но и этот период продлился

недолго. Теперь покупка в кредит — банатьное, рутинное мероприя-

тие, ничего общего с «продвинутостью» не имеющее. Самые разные

люди делают это, причем часто не задумываясь о последствиях.

Не секрет: кредит берут тогда, когда не хватает денег на то, чтобы

целиком оплатить нужную покупку (будь это стиральная машина, ав-

томобиль или новая квартира). Так что с рациональной, практической

точки зрения кредит — это прямая альтернатива накопительству.

Причем во многих случаях к кредиту прибегают не потому, что нет

возможности копить, а потому, что по каким-то своим соображениям

хотят получить желанную вещь (или услугу) сразу, без томительного

ожидания. И готовы переплатить за это «сразу».

Есть также большое число людей, которые патологически не склон-

ны к накопительству — деньги у них всегда расходятся по мелочам,

а что-то более важное откладывается на йогом. Кредит меняет ситуа-

цию с точностью до наоборот. Выражаясь научно, в данном случае кре-

8

Предисловие. Жизнь в кредит, «за» и «против.

лит выступает в качестве «внешнего рационализатора». Постоянно

помня о своих обязательствах перед банком и опасаясь возмездия за

неаккуратное погашение долга, люди начинают по-другому строить

свою жизнь, иначе расставляют приоритеты в тратах. Сначала — са

мое важное, потом — всякие мелочи. Так постепенно приучаются к

финансовой дисциплине, начинают планировать будущее, а не пускать

все на самотек.

«Но брать кредит без всякой видимой надобности, просто потому,

что так делают все вокруг, — это что-то из области иррационального,

какой-то финансовый мазохизм», — так я закончил свой ответ на пер-

вый вопрос представителя «глянцевого» издания. Тогда он немедлен-

но поинтересовался: «Насколько корректно сравнивать человека, взяв-

шего кредит, с заложником?»

Это сложный вопрос. По большому счету, в этой жизни большин-

ство из нас — заложники потребительского отношения к жизни. Мы

хотим жить лучше и для этого перестаем стирать вручную и покупаем

стиральную машину, меняем «Жигули» на «Mitsubishi», маленькую

квартиру на большую, «домик» на коттедж. Причем паши желания не

выполняются по мановению волшебной палочки, позволить себе все и

сразу мы не можем.

И здесь помогает кредит. Но он — не самоцель, а лишь один из воз-

можных способов решения задачи. Причем далеко не безобидный.

У некоторых людей может наступить и так называемая кредитная эй-

фория — ощущение того, что все, ранее недоступное, теперь доступно

с помощью денег, одолженных у банка. Они занимают все больше и

больше, останавливаясь лишь тогда, когда ноша становится неподъ-

емной когда нужно отказать себе во всем, чтобы расплатиться с бан-

ком. Опьянение от доступности кредита проходит быстро. Наступает

тяжелое похмелье.

Другая крайность — стойкое нежелание «попасть в кабалу». Иногда

это нежелание объясняется лишь иррациональными психологически-

ми факторами (предполагаемый душевный дискомфорт, отказ от пере-

платы за товар и т. и.), иногда имеет вполне рациональное объяснение.

В отчете об одном довольно интересном социологическом исследова-

нии я наткнулся на такой термин, как «укорененность». Термин этот

обозначает привязанность человека к конкретному месту жизни (преж-

де всего населенному пункту), к конкретному окружению и т. п. Люди

мобильные, пусть и хорошо зарабатывающие, избегают кредитных обя-

зательств по единственной причине — не хотят потерять мобильность.

Эти люди предпочитают находиться там, где они востребованы. Если

Предисловие. Жизнь в кредит, «за» и «против»

9

это другой регион — без проблем, если это другая страна — пожалуй

ста. Лишние обязательства при таком образе жизни ни к чему. Но как

только человек «укореняется», например у него появляются семья, дети,

он начинает по-другому планировать свою жизнь. Ив этом планирова-

нии кредит как способ приближения к каким-то целям воспринимает-

ся по-новому.

Повторюсь еще раз: кредит — это не самоцель, а один из возможных

способов решения разнообразных жизненных задач. Услуга, которая

стоит денег. Услуга, привычная «у них» и становящаяся привычной

«у нас». От одного американца я слышал, что для его окружения в по-

рядке вещей три четверти зарплаты отдавать различным финансовым

структурам в качестве платежей за кредит — за машину, за квартиру,

за пользование кредитными карточками. Хорошо это или плохо — не

мне судить. Я никогда не жил в Америке. Я живу в России и считаю,

что в данный момент для нас с вами очень важно научиться грамотно

пользоваться полезной услугой под названием «кредит» — уметь срав-

нивать доступные варианты и выбирать оптимальное предложение,

разбираться в ценообразовании и не переплачивать лишнего. В общем,

знать, с чем имеешь дело. И в этом вам должна помочь книга, которую

вы начали читать. Потому что она «о том, как»...

Глава 1

Банки и мы: продавцы и покупатели денег,

или Почему банк можно сравнить

с обыкновенным магазином?

Прочитав эту главу, вы найдете ответы на следующие вопросы:

• можно ли считать деньги таким же товаром, как и то, что на них

покупают;

• как определяется стоимость денег;

• каковы основные принципы банковского кредитования;

• что такое ставка рефинансирования и какую роль она сейчас иг-

рает в России;

• почему добросовестные заемщики платят за недобросовестных;

• как банки оценивают потенциальных заемщиков;

• что влияет на решение о выдаче или невыдаче кредита;

• что такое кредитная история и чем чревато ее наличие или отсут-

ствие?

Если уважаемый читатель, сгорая от нетерпения, хотел бы сразу пе-

рейти, так сказать, к практическим занятиям — погрузиться в мир де-

кларируемых и реальных процентных ставок, особенностям различных

кредитных предложений, способам погашения долга и т. п., ничто не

мешает ему перевернуть страницы и задержать свое внимание на нуж-

ной главе. Боюсь, однако, что подобное перескакивание — шаг опромет-

чивый. Не поняв основных принципов или, если хотите, сути услуги под

названием «банковский кредит», научиться грамотно пользоваться сю

будет довольно не просто. Ведь для того, чтобы научиться играть на пи-

анино. большинству людей требуется сначала хотя бы освоить ноты. Так

и с кредитами. Усвоив основные принципы, понять всю эту «китайскую

грамоту» абсолютно несложно. Давайте с этих принципов и начнем.

Деньги — это товар

Я знаю многих людей, которые проявляют чудеса творческой настой-

чивости, прежде чем купить какой-нибудь товар. Сутками сидят

в Интернете, читают специализированные каталоги, мучают более

или Почему банк можно сравнить с обыкновенным магазином?

11

осведомленных знакомых, в общем — не жалеют ни сил, ни времени на

то, чтобы досконально изучить как можно больше самых разных пред-

ложений и, сравнив их, в итоге сделать оптимальный выбор. Оптималь-

ный с точки зрения соотношения «цена/качество».

Удивительно, но, когда дело доходит до финансовых услуг, эти же

люди порой «ведутся» на первую попавшуюся на глаза «завлекалоч-

ку», иногда — не отходя от прилавка с тем самым товаром, на выбор

которого потратили столько времени. И часто теряют деньги, силы,

время, хорошее настроение и черт знает что еще, расхлебывая послед-

ствия своего скоропалительного решения. Особенно когда дело каса-

ется потребительских кредитов.

Почему так происходит? Наиболее распространенный ответ, кото-

рый я встречал: «Мне трудно разобраться во всем этом». Постойте, но

еще недавно вы перерыли горы информации, выбирая, скажем, луч-

ший на рынке жидкокристаллический телевизор, мобильный телефон,

музыкальный центр или же самую привлекательную по цене и набору

услуг туристическую путевку. А сегодня вы пасуете перед перспекти-

вой заняться выбором банка с наилучшим именно для вас кредитным

предложением? Как-то не вяжется.

Открою главный секрет: разобраться в особенностях кредитных пред-

ложений различных банков совсем нетрудно. Первый шаг, который

нужно сделать, — принять для себя основополагающий постулат: день-

ги могут быть таким же товаром, как и то, что мы на них покупаем.

А потому, утрируя, можно заявить, что такое солидное учреждение, как

банк есть не что иное, как «финансовая лавка». Его основная задача —

подешевле купить деньги и подороже их продать. Когда мы приносим

в банк сбережения, чтобы разместить их на депозите, — мы продаем

деньги, когда мы берем у банка кредит, — мы покупаем деньги

Узнав, что деньги — это товар, а банк — лавка по продаже этих самых

денег, любой дотошный читатель попробует поймать меня на слове

«Погодите, получается какая-то неувязка. Вы говорите, что деньги —

это товар, который мы покупаем? Отлично. Зачем же возвращать куп-

ленный товар? Ведь с кредитом именно так и происходит».

Логичный вопрос. Давайте тогда уточним: получая в банке кредит,

мы платим не за деньги как таковые, а за возможность пользоваться

ими в течение определенного времени То есть кредит — это услуга, но

деньги в данном случае все равно остаются товаром, который! имеет

свою цену. Ни у кого же не возникает вопрос: «Зачем мы платим тур-

фирме за путевку, если отпуск все равно рано или поздно закончит-

ся?» В общем, завершая всю эту софистику, подчеркну еще раз: для

12

Глава 1. Банки и мы: продавцы и покупатели денег,

понимания сути кредита важно принять для себя тот факт, что деньги

в данном случае выступают как товар, который, как и любой другой,

можно выбирать исходя из оптимального для каждого конкретного

случая соотношения «цена/качество».

Отступление в тему

ТРИ КИТА БАНКОВСКОГО КРЕДИТОВАНИЯ

Если заглянуть в любой учебник по банковскому делу, в нем без труда можно

найти основные принципы банковского кредитования. Их три: Срочность,

Платность, Возвратность.

Первый принцип (Срочность) означает, что деньги банком выдаются не на-

всегда, а на определенный срок. Второй принцип (Платность) означает, что

банк никогда не выдает деньги безвозмездно. Знание этого принципа, между

прочим, должно помочь раз и навсегда избавиться от иллюзий. Коммерческие

банки не знают такого понятия, как «бесплатный кредит», — и точка! Наконец,

третий принцип (Возвратность) означает, что банк всегда рассчитывает на то,

что выданные деньги вернутся к нему.

Выгодно купить, выгодно продать

Итак мы постановили, что банк можно сравнить с обыкновенным ма-

газином, в котором вместо какой-нибудь бакалеи продают и покупают

деньги. Покупка денег банком называется привлечением ресурсов

(а если выражаться еще более профессионально — привлечением пасси-

вов), продажа денег банком называется размещением ресурсов (на про-

фессиональном сленге — размещением в активы).

Еще раз: пассивы — это ресурсы, которые банк сумел привлечь, ак-

тивы — это то, куда банк сумел «пристроить» (т. е. разместить) при

влеченные деньги. Разница между ценой привлечения и ценой разме-

щения денег называется процентной маржой или просто маржой. Из-за

этой маржи и затевается весь сыр-бор. Чем больше маржа, тем при

быльнее работает байк. Впрочем, как и любая другая структура, кото-

рая что-то покупает и продаст. Любой супермаркет тоже живет за счет

маржи: покупает товар по оптовой цене и продает с торговой нацен-

кой. Основной принцип торговли прекрасно сформулирован одним из

героев известной пьесы Авксентия Цагарели «Ханума»: «Выгодно ку-

пить, выгодно продать, чтоб поменьше дать и побольше — взять».

Было бы наивно полагать, что весь объем процентной маржи можно

целиком записать в прибыль банка. Банковские сотрудники должны

получать зарплату, нужно арендовать помещения под офис, платить

падоги, тратиться па мероприятия по безопасности, на рекламные кам

пании, на офисную канцелярию, наконец (только в Центральный банк

нужно отправлять столько отчетов, что и не сосчитаешь)...

или Почему банк можно сравнить с обыкновенным магазином?

13

Эффективным, однако, считается такой банк, который сумеет так

оптимизировать свои затраты, чтобы как можно большая часть про-

центной маржи могла бы быть смело записана в прибыль.

Отступление в тему

НЕ ТОЛЬКО МАРЖА

Процентная маржа, т. е. разница между стоимостью привлечения и размещения

денежных ресурсов, — важный, но не единственный источник дохода банка. Чем

дальше, чем все большее значение приобретают так называемые непроцент-

ные доходы. Что это такое? Да очень просто. Речь идет о разнообразных комис-

сионных, взимаемых банками за оказание различных услуг. Комиссия за валю-

тообменные операции, за перевод денег, за открытие или ведение счета, за

распечатку справки о состоянии счета, за заполнение работником банка кви-

танции об оплате коммунальных платежей... В общем, вы поняли, о чем речь.

Продолжая аналогию с магазином: «Да, мы можем продать вам этот товар,

но только если вы унесете его в фирменном мешочке. Стоимость мешочка —

10 руб. А за дополнительную плату мы товар еще и на дом доставим».

«Раз деньги — это товар, значит, у него должна быть своя стоимость? —

спросите вы. — Тогда кто и как определяет эту стоимость, откуда она, соб-

ственно, берется?»

Для начала отметим, что стоимость денег измеряется в процентных

пунктах, а выражается в процентных ставках (обычно годовых). Цено-

образование в любой отрасли — процесс довольно сложный, зависящий

от сочетания многих факторов, но в то же время предельно логичный.

А потому всегда можно выделить несколько основных характеристик.

И если рассуждать о деньгах как о товаре, который банк продает своим

клиентам — за< мщикам — по определенной цепе можно выделить как

минимум два ключевых фактора, влияющих на эту самую цену.

Первый: сколько сам банк заплатил за привлеченные (читай — куп-

ленные) деньги.

Второй: как оценивается гипотетический риск недополучения при-

были (или получения убытка) в случае невозврата денег заемщиком.

Откуда у банков деньги?

Начнем с первого фактора. Для чего попытаемся ответить на вопрос:

«Где, собственно, сами банки покупают деньги и кто назначает им

цену?»

Формирование цены денежных ресурсов, т. е. различных уровнем

процентных ставок, — вопрос довольно сложный; соответствующие

закономерности давно пытаются проследить лучшие представители

экономической науки. Не хотелось бы загружать голову читателей раз-

14

Глава 1. Банки и мы: продавцы и покупатели денег,

личными теориями, для понимания сути достаточно лпшьнескольких

тезисов.

Прежде всего, многое зависит от соотношения спроса на деньги и

их предложения на рынке. По известному всем экономическому зако-

ну (назовем его «законом дефицита»), если товара (в нашем случае —

свободных денег) на рынке мало, а желающих получить его много, —

цена товара резко увеличивается. Наоборот, если товара (в нашем слу-

чае — денег) на рынке много, а спрос на него понизился или практи-

чески отсутствует, — цена падает. Существуют уровни, при которых

различные субъекты экономики — граждане и предприятия — не гото-

вы массово брать деньги в долг (ставки слишком высоки), и уровни,

которые вполне устраивают их (приемлемые ставки). Как определя-

ются эти уровни — отдельный вопрос, давайте оставим его за рамками

нашего обсуждения.

Важно другое: в развитой рыночной экономике от цены денег, т. е.

уровня процентных ставок, довольно сильно зависят показатели эко-

номического роста. Поэтому прямое и косвенное регулирование уров-

ня этих ставок позволяет денежным властям индустриально развитых

стран напрямую влиять на рост или торможение своих экономик. Преж-

де всего потому, что кредитором первой инстанции в этих странах вы-

ступают центральные банки или структуры, которые играют их роль.

Скажем, в США роль ЦБ выполняет Федеральная резервная система

(ФРС), и именно она с помощью различных инструментов денежно-

кредитной политики довольно сильно влияет на общеэкономическую

ситуацию. Один из таких инструментов — манипулирование уровнем

ставки рефинансирования (г. е. ставки, по которой она продает ресур-

сы коммерческим банкам). Например, после терактов И сентября

2001 г. в экономике США наметился существенный спад, и ФРС по-

следовательно снизила ставку рефинансирования вплоть до 1% годо-

вых. Когда ситуация в экономике США начала выправляться и наме-

тился устойчивый рост, ФРС стала последовательно повышать ставку

рефинансирования. Законный вопрос: «Зачем повышать ставку, если

ее низкий уровень способствует экономическому росту?»

В данном случае не следует забывать о такой штуке, как инфляция.

Чем больше денег в экономике, тем выше вероятность разгона цен,

и тогда дешевый кредит уже не помогает, а вредит. Рассуждаем логи-

чески сначала дешевые ресурсы используются по назначению — для

того, чтобы «завести» экономику. Предприятия занимают и инвести-

руют деньги в наращивание выпуска продукции, граждане покупают

товары в кредит и тем самым формируют платежеспособный спрос

или Почему банк можно сравнить с обыкновенным магазином?

15

на выпущенную предприятиями продукцию. Таким образом, спрос на

деньги повышается, и теоретически это само собой должно привести и

к увеличению их цены. С другой стороны, в периоды экономического

роста предприятия и компании довольно охотно повышают цены на

свою продукцию, а их персонал требует постоянного увеличения зара-

ботной платы. Все это ведет к разгону инфляции. Как следствие в про-

центные ставки закладывается некая дополнительная состав тяющая,

призванная компенсировать инфляционные процессы (т. е. ставки по-

вышаются — ведь те, кто продают деньги, не хотят, чтобы они обесце-

нивались). Если же денежные власти продолжают удерживать цену

денег и уровень их предложения на прежнем уровне, локомотив эко-

номики продолжает разгоняться и рано или поздно «перегревается».

Наступает момент, когда предприятия и граждане оказываются не в

состоянии «переваривать» дешевые ресурсы, а «непристроенная» де-

нежная масса волнами рассасывается по экономике, стимулируя еще

больший рост цен (инфляцию). Объяснение довольно упрощенное, но

более или менее отражает суть процессов (хотя маститые экономисты,

почти уверен, в этом месте не преминут сделать несколько едких ком-

ментариев).

Теперь рассмотрим обратную ситуацию. Процентные ставки после-

довательно повышались и достигли уровня, при котором компаниям

(прежде всего именно компаниям) гтановится невыгодно брать кре-

диты. Потому что уровень рентабельности, с которой они работают, не

позволит «отбить» банковские проценты и еще получить прибыль.

Экономический рост замедляется, и приходит время для нового цикла

низких ставок, — маятник должен качнуться в другую сторону. При-

мерно так работает механизм согласования спроса на деньги и их пред-

ложения (опять же в общих чертах, с академическим подходом всегда

можно ознакомиться в соответствующей литературе).

Отступление в тему

ПРИРОДА ФИНАНСОВОГО РЫНКА

В любой экономике существуют субъекты, у которых образуется излишек де-

нег, и субъекты, которым денег не хватает. За перемещение денежных потоков

от первых ко вторым отвечает финансовый рынок. Да, именно рынок. Только

на этом рынке продают и покупают не дыни и черешню, а деньги. Финансовый

рынок состоит из множества каналов, по которым «излишки» денежных средств

перетекают от своих владельцев к заемщикам. Что подразумевается под «из-

лишками»? Это деньги, не потраченные на приобретение товаров и услуг, а так-

же уплату налогов. Например, вкладчик банка, который принес деньги, чтобы

сделать срочный вклад, запустил свои сбережения в один из каналов финан-

сового рынка. Его деньги с помощью посредничества банка дойдут до конеч-

16

Глава 1. Банки и мы: продавцы и покупатели денег,

ных заемщиков, т. е. тех, кто испытывает потребность в деньгах (будь это чело-

век или фирма).

Ситуация на финансовом рынке, а значит и стоимость денег, зависит от мно-

жества самых разных факторов. Помимо политики Центрального банка к та-

ким факторам относится, например, налоговая и бюджетная политика прави-

тельства, степень глобализованности национальной экономики (т. е. наличие/

отсутствие и ширина/глубина каналов, по которым денежные средства выте-

кают за пределы экономики или, наоборот, притекают извне), склонность на-

селения к сбережениям и т. п.

Где же обычно покупают деньги коммерческие банки? О, есть мно-

жество вариантов! Давайте перечислим наиболее распространенные.

Во-первых, деньги.можно купить у компаний и граждан, которые раз-

мещают временно свободные средства на депозитах При этом банки

всегда смотрят, по какой цене они смогут продать привлеченные на де-

позиты деньги и смогут ли продать вообще. Поэтому динамика ставок

по депозитам, как правило, соответствует динамике ставок кредитова-

ния (обратная зависимость также присутствует). Когда перед банками

стоит задача снизить ставки по кредитам, они последовательно снижа-

ют и ставки по депозитам Наоборот, когда на рынке образуется дефи-

цит денег и ставки растут, банки готовы платить вкладчикам повышен-

ные проценты, одновременно повышая уровень кредитных ставок.

Во-вторых, банки могут покупать деньги другу друга. Причем воз-

можно как двустороннее межбанковское кредитование (банк А, кото-

рому не хватает денег, покупает их на определенный срок у банка Б,

располагающего свободными ресурсами), так и синдицированное. Сло-

во мудреное, но смысл простой. В случае синдицированного кредито-

вания образуется группа (синдикат) байков, которые «сбрасываются»

и совместно одалживают деньги какому-нибудь своему коллеге. Обыч-

но речь идет о синдикатах западных банков, которые одалживают ре-

сурсы (причем относительно долгосрочные) какому-нибудь крупно-

му российскому кредитному учреждению. Западным банкам эта сделка

интересна потому, что у себя они смогли бы продать ресурсы гораздо

дешевле, нежели в России.

Индикатором цен, по которым западные банки продают друг другу

ресурсы, служат соответствующие общепризнанные ставки межбанков-

ского кредитования. В нашем повествовании, к примеру, еще не раз

будет упоминаться ставки LIBOR (London InterBank Offered Rate) —

различные ио срокам и валютам. Цена заимствования может обозна-

чаться как «LIBOR+ п%». II чем меньше эти п%, тем лучше. Сам

LIBOR — это, грубо говоря, средневзвешенная цена, по которой круп-

ные мировые банки готовы продать деньги другим крупным банкам

на Лондонской межбанковской бирже.

или Почему банк можно сравнить с обыкновенным магазином?

17

В-третьих, банки могут занять деньги у инвесторов. Наиболее рас-

пространенный способ — выпуск облигационных займов. Рубли банки

занимают на внутреннем рынке, валюту — выпуская так называемые

еврооблигации Опять же стоимость заимствований на зарубежных

рынках гораздо ниже внутрироссийских.

Как правило, крупнейшие банки имеют доступ ко всем вышепере-

численным источникам заимствования и умело пользуются всеми воз-

можными способами покупки ресурсов (у компаний, у граждан,

у других банков, у инвесторов). Таким образом, исходная стоимость

денег, которую банки потом перепродают конечным заемщикам, в том

числе и нам с вами, складывается из уровня ставок на рынке депози

тов, на рынке межбанковских кредитов, на рынке облигационных за-

имствований (как в России, так и за рубежом) и т. д.

Отступление в тему

У «НИХ»-ДЕШЕВЛЕ

Найти источники дешевых ресурсов — важнейшая задача для любого банка.

Сложилось так, что стоимость денег внутри России гораздо выше, чем на За-

паде. Поэтому преимущества в конкурентной борьбе имеют банки, получив-

шие доступ к зарубежным рынкам капитала. Прежде всего это «дочки» иност-

ранных банков, которые могут наладить бесперебойное снабжение недорогими

заемными средствами через материнскую структуру. Во вторую очередь —

крупные отечественные банки, сумевшие доказать свою устойчивость и полу-

чившие рейтинговые оценки от ведущих международных рейтинговых агентств.

По сути, речь идет об «оценках успеваемости»: от их наличия зависит желание

западных партнеров кредитовать российские банки, а от уровня оценки — ко-

нечная цена заимствований.

Ставка в законе

Всегда приходится напоминать себе: не все то, что работает в какой-

нибудь Америке или в Англии, работает и у нас. Та же ставка рефи

нансированля в России играет совершенно другую роль, нежели в

любой развитой экономике. Наши банки почти не покупают деньги

напрямую у Центрального банка. Соответственно ставка ЦБ практи

чески никак не в зияет на то, как субъекты рынка перераспределяют

денежные ресурсы и устанавливают их стоимость, балансируя между

спросом и предложением.

Ставка рефинансирования ЦБ РФ лишь отражает уже сложившу-

юся ситуацию. Проще говоря, сначала на рынке складывается некий

средний уровень ставок, а потом (с заметным запозданием) россии

ский Центробанк соглашается: «Да, уровень примерно такой, поэтому

18

Глава 1, Банки и мы: продавцы и покупатели денег,

ставка рефинансирования теперь повышастся/понижается на столько-

то пунктов». Не рынок следует за ставкой ЦБ, а ставка — за рынком.

Это своеобразный индикатор. Во всяком случае, пока ситуация имен-

но такая, хотя в будущем значение ставки рефинансирования нашего

ЦБ будет, вероятно, меняться.

«Не старается ли автор принизить значение ставки рефинансирова

ния российского Центробанка? Ведь только и слышишь вокруг: “став-

ка ЦБ — то, ставка ЦБ — се”... Значит, она имеет и какое-то практическое

значение», — примерно таким образом должен рассуждать заинтересо-

ванный читатель.

Как ни странно, уровень ставки российского Центробанка все же

влияет на ситуацию, но косвенно. Дело в том, что понятие «ставка ре-

финансирования» широко используется в российском налоговом за-

конодательстве (и потому правильнее было бы название вроде «став-

ка ЦБ, устанавливаемая в целях налогообложения»). В частности,

исходя из ставки рефинансирования начисляются различные штрафы

и пени, например по налоговым недоимкам. Для нас важнее другое:

через налоговое законодательство уровень ставки рефинансирования

влияет на максимальный уровень процентов по банковским депози-

там и минимальный уровень ставок по кредитам.

Многие, наверное, знают, что если в банке процент по рублевому

депозиту превышает ставку рефинансирования, вкладчик будет вы-

нужден заплатить подоходный налог с суммы превышения. Когда-то

этого правила не было и процветали специальные «зарплатные схе-

мы», по которым люди получали зарплату не как зарплату, а как еже-

месячный процент по депозиту, с которого, естественно, никакой по-

доходный налог не платился. Власти решили эту «лавочку» прикрыть

и ввели ограничение, указав на максимально дозволенный уровень

процентов по депозитам без каких-либо налоговых последствий.

Теперь перейдем к кредитам. Здесь ограничения также введены с

определением умыслом, подробности которого в контексте нашего

рассмотрения не очень-то интересны. Важны последствия. Так вот, по

закону, если банк выдает заемщику рублевый кредит, ставка по кото-

рому меньше 3/4 ставки рефинансирования, или валютный кредит,

ставка по которому меньше 9% годовых, образуется так называемая

материальная выгода, с которой заемщик должен будет выплатить по-

доходный налог.

Отсюда видно, что уровень ставки рефинансирования никак не влия-

ет на проценты по валютным кредитам (ведь в данном случае уровень

ставки, ниже которого появляется «материальная выгода», четко фик-

или Почему банк можно сравнить с обыкновенным магазином?

19

сирован — 9% годовых). Зато ставка рефинансирования напрямую вли-

яет на ситуацию с рублевыми кредитами. Например, в конце 2005 г.

ставка ЦБ находилась на уровне 13% годовых. Таким образом, мини-

мальная ставка по рублевому кредиту, которую мог выдать банк без

того, чтобы образовалась та самая «материальная выгода», составляла

13% х 3/4 = 9,75% годовых. Возможность снизить ставку для конечно-

го заемщика, не вступая в противоречие с налоговым законодатель-

ством, существует. Но только лишь в том случае, если в снижении ставки

заинтересован кто-то помимо банка, а конкретнее — продавец какого-

либо товара. Тогда кредит может быть оформлен безукоризненно с точ-

ки зрения налогового законодательства, а снижение ставки препод-

несено в виде скидки, которую продавец предоставляет покупателю

(проще говоря, продавец компенсирует покупателю часть или даже все

проценты, которые он в соответствии с договором должен будет вы-

платить банку). В дальнейшем я постараюсь убедить вас в том, что даже

при минимальном размере такой скидки (при условии незначительной

стоимости товара и небольшого срока кредитования), кредит де-факто

может превратиться в «беспроцентный». Причем без всякого наруше-

ния закона. «Беспроцентный», но не бесплатный (это к вопросу о сыре

и мышеловке).

Что говорит закон?

Налоговый кодекс Российской Федерации

Часть вторая.

Раздел VIII «ФЕДЕРАЛЬНЫЕ НАЛОГИ»

Глава 23. «НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ»

СТАТЬЯ 212. ОСОБЕННОСТИ ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ ПРИ ПОЛУЧЕ-

НИИ ДОХОДОВ В ВИДЕ МАТЕРИАЛЬНОЙ ВЫГОДЫ

1. Доходом налогоплательщика, полученным в виде материальной выгоды, яв-

ляются:

1) материальная выгода, полученная от экономии на процентах за пользо-

вание налогоплательщиком заемными (кредитными) средствами, полу-

ченными от организаций или индивидуальных предпринимателей, за ис-

ключением материальной выгоды, полученной в связи с операциями

с кредитными картами в течение беспроцентного периода, установленно-

го в договоре о предоставлении кредитной карты;

2) материальная выгода, полученная от приобретения товаров (работ, услуг)

в соответствии с гражданско-правовым договором у физических лиц, орга-

низаций и индивидуальных предпринимателей, являющихся взаимозави-

симыми по отношению к налогоплательщику;

3) материальная выгода, полученная от приобретения ценных бумаг.

2. При получении налогоплательщиком дохода в виде материальной выгоды,

указанной в подпункте 1 пункта 1 настоящей статьи, налоговая база определя-

ется как:

20

Глава 1. Банки и мы: продавцы и покупатели денег,

1) превышение суммы процентов за пользование заемными средствами,

выраженными в рублях, исчисленной исходя из трех четвертых действую-

щей ставки рефинансирования, установленной Центральным банком Рос-

сийской Федерации на дату получения таких средств, над суммой процен-

тов, исчисленной исходя из условий договора;

2) превышение суммы процентов за пользование заемными средствами, вы-

раженными в иностранной валюте, исчисленной, исходя из 9 процентов го-

довых, над суммой процентов, исчисленной исходя из условий договора.

Определение налоговой базы при получении дохода в виде материальной вы-

годы, выраженной как экономия на процентах при получении заемных средств,

осуществляется налогоплательщиком в сроки, определяемые подпунктом 3

пункта 1 статьи 223 настоящего Кодекса, но не реже чем один раз в налоговый

период, установленный статьей 216 настоящего Кодекса.

Кстати, подоходный налог на «материальную выгоду» уплачивает

ся по ставке 35% по всем видам кредитов, кроме целевых кредитов на

строительство и покупку жилья (в этом случае ставка более привыч-

ная — 13%).

Чтобы было более понятно (согласитесь, «птичий» язык юристов до-

ступен не каждому), давайте рассмотрим пример. 1 сентября 2005 года

физическим лицом получен кредит на строительство жилья в сумме

700 тыс. руб. на 10 лет под 5% годовых. Погашение кредита и выплата

процентов, начисляемых на остаток долга, — ежемесячно. Ставка ре-

финансирования ЦБ РФ — 13% годовых.

Рассчитываем сумму налога, начисляемую в сентябре;

1. Минимальная величина процентов без налоговых посгЯдствий:

13% х 3/4 = 9,75%.

2. Экономия на процентах;

9,75% - 5% = 4,75%.

3. Материальная выгода за июнь;

700 000 руб х 4,75% х 30 дней / 365 дней = 2732,9 руб.

4. Налог па доходы физических лиц (с материальной выгоды):

2732,9 руб х 13% = 355,3 руб.

Обратим особое внимание на то, что остаток кредита для расчета

материальной выгоды будет уменьшается с каждым следующим меся-

цем за счет уже погашенных сумм. Также обратим внимание на то, что,

хоть налог и начисляется ежемесячно, в соответствии с Налоговым

кодексом заплатить его можно один раз в срок до 15 июля года, следу-

ющего за истекшим. А также укажем на то, что, если бы кредит не был

потрачен на покупку жилья (или этому не нашлось бы документаль-

ных подтверждении), сумма налога была бы следующей:

2732,9 руб х 35% = 956,5 руб.

или Почему банк можно сравнить с обыкновенным магазином?

21

Что говорит закон?

Налоговый кодекс Российской Федерации

Часть вторая

Раздел VIII «ФЕДЕРАЛЬНЫЕ НАЛОГИ»

Глава 23. «НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ»

СТАТЬЯ 224. НАЛОГОВЫЕ СТАВКИ (извлечение)

(...)

2. Налоговая ставка устанавливается в размере 35 процентов в отношении сле-

дующих доходов:

(...)

- суммы экономии на процентах при получении налогоплательщиками заем-

ных (кредитных) средств в части превышения размеров, указанных в пункте 2

статьи 212 настоящего Кодекса, за исключением доходов в виде материаль-

ной выгоды, полученной от экономии на процентах за пользование налогопла-

тельщиками целевыми займами (кредитами), полученными от кредитных и иных

организаций Российской Федерации и фактически израсходованными ими на

новое строительство либо приобретение на территории Российской Федера-

ции жилого дома, квартиры или доли (долей) в них, на основании документов,

подтверждающих целевое использование таких средств.

Плата за риск

Вернемся немного назад. Рассуждая о деньгах как о товаре, который

банк продает своим клиентам — заемщикам — по определенной цене,

мы выделили два ключевых фактора, влияющих на эту самую цену.

Первый: сколько сам банк заплатил за привлеченные (читай — куп-

ленные) деньги.

Второй, как оценивается гипотетический риск недополучения при-

были в случае невозврата денег.

Получается, что мы более или менее подробно обсудили первый из

перечисленных ключевых факторов. А именно — цену, по которой сам

банк сумел привлечь деньги. Перейдем ко второму ключевому факто-

ру — гипотетическому риску невозврата денег.

Все заемщики, по большому счету, делятся на две категории — доб-

росовестные и недобросовестные. К первой категории относятся люди,

которые четко следуют условиям договора кредитования, погашают

ссуду в соответствии с графиком, рассчитываются с банком без про-

блем. Ко второй категории относятся люди, которые нарушают усло-

вия договора и могут отказаться от погашения кредита — по злому

умыслу или же вследствие каких-то жизненных обстоятельств.

Риск невозврата существует всегда, банки сознательно закладывают

этот риск в стоимость кредита, увеличивая тем самым процентную мар-

жу. Более того, в банковской теории встречается даже такое понятие,

как «недостаточный риск», — это когда банк недорисковывает и, следо-

22

Глава 1. Банки и мы: продавцы и покупатели денег,

вательно, недополучает определенную прибыль. Ведь всем известно, что

риск и доходность, как правило, — две стороны одной медали. Так вот:

каждый банк самостоятельно «нащупывает» для себя допустимый уро-

вень проблем с возвратом кредитов и определенным образом заклады-

вает этот уровень в стоимость денег для конечных заемщиков.

Если смотреть правде в глаза, получается, что добросовестные заем-

щики в конечном счете расплачиваются за недобросовестных. Именно

поэтому кредит, который может быть выдан любому человеку «с ули-

цы», удовлетворяющему определенным требованиям, и оформленный

в течение часа, всегда дороже кредита, который выдается после тща-

тельной проверки заемщика, которая может занимать несколько дней.

Ведь вероятность невозврата во втором случае существенно снижается

и потому добросовестный заемщик меньше платит «за того парня».

Что еще может снизить риск банка? Первое, что приходит на ум, —

оформление залога, который банк имеет право реализовать в случае

нарушения заемщиком условий погашения ссуды. Помимо залога (или

вместо него) может оформляться поручительство физических или юри

дических лиц, которые принимают на себя обязательства рассчитаться

с банком, если сам заемщик откажется от выполнения своих обяза-

тельств. Минимизации риска способствует также страхование — жиз-

ни и трудоспособности заемщика, или предмета залога, или и того и

другого одновременно.

Снижение гипотетического риска невозврата кредита влияет и на

снижение его номинальной стоимости (т. е. уровня ставки), но одно-

временно может увеличивать издержки заемщика. К примеру, любой

залог нужно оценить (не бесплатно), страхование также стоит денег.

Следует также добавить, что по нормативам ЦБ банки вынуждены по

более рискованным кредитам формировать больший объем так называе-

мых резервов на возможные потери по ссудам. Естественно, подобное

обстоятельство не способствует удешевлению заимствований — деньги,

которые резервирует банк, могли бы работать и приносить прибыль.

Следовательно, банк постарается получить эту недополученную прибыль

с получателя рискованных (с точки зрения банковской практики) видов

кредитов.

Дать или не дать?

Напомню о том, что один из основополагающих принципов банковско-

го кредитования — возвратность. То есть банк, выдавая кредит, должен

быть уверен в том, что заемщик сумеет вовремя вернуть долг. Если та-

или Почему банк можно сравнить с обыкновенным магазином?

23

кой уверенности нет, то и кредит выдан не будет. Цель банка — зарабо-

тать прибыль, и ради максимизации этой прибыли кредитные учреж-

дения стараются отсекать потенциально недобросовестных клиентов.

Принимая решение об одобрении или неодобрении кредитной за-

явки, банк оценивает ту самую вероятность невозврата кредита, о ко-

торой мы начали рассуждать выше. Причем каждый банк может зада-

вать собственные критерии оценки упомянутой вероятности. Грубо

говоря, предварительно банк рисует для себя портрет идеального за-

емщика, который при любых обстоятельствах сможет вернуть кредит

с процентами. Выявляются существенные признаки этого заемщика,

каждый из которых имеет собственный вес. Выстраиваются логиче-

ские связки «если — то» (например, «если стаж работы по такой то

профессии превышает 5 лет, то человек без труда найдет себе работу

даже в случае неожиданного увольнения»). После чего характеристи-

ки конкретного претендента на кредит сравниваются с характеристи

ками заранее нарисованного образа «идеального заемщика». Банки

стараются оценивать совокупность оценок: важны как финансовые

кондиции претендента, так и моральные или деловые качества, прису-

щие ему лично или «ему подобным».

На практике применяются два крепко связанных между собой спосо-

ба оценки платежеспособности (ну или кредитоспособности). Первый

способ условно можно назвать «экспертным». Даже по этому обозначе-

нию можно догадаться о том, что заключение о кредитоспособности

заемщика делается на основании экспертной оценки (т. е. сделанной кон-

кретным человеком) относительно текущих характеристик клиента и

прогноза его положения на обозримую перспективу. Специалист банка

уже имеет в голове (или в инструкции) так называемые стандартные

образы людей, которые ассоциируются с различным уровнем риска не-

возврата кредитов, — «плохих» и «хороших» заемщиков. Путем логиче-

ских рассуждении сландаутнъхе образъх наклададаауэтсл на.образ конк-

ретного заемщика. Кредитный инспектор вычленяет из общей картины

те или иные наиболее существенные показатели и на основании их оценки

делает свой вывод — давать или не давать кредит.

Второй способ в противовес «экспертному» можно было бы назвать

автоматизированным. Дело в том, что во многих случаях процедура

оценки претендентов на кредит доводится до автоматизма, когда по

каждому пункту анкеты заемщика в зависимости от ответа присваива-

ется то нли иное количество баллов, а решение принимается исходя

из набранной итоговой суммы. Получается такой своеобразный тест.

Профессионалы банковского дела подобную систему оценки заемщи-

24

Глава 1. Банки и мы: продавцы и покупатели денег,

ков называют скоринговой (от англ, scoring — подсчет очков). Очевид

по, что скоринговая система наиболее подходит для массового креди

тования, так как позволяет без проблем обслужить большой поток по-

тенциальных клиентов, значительно снизить затраты банка на оценку

заемщиков.

Отступление в тему

ЛЕГЕНДА О СКОРИНГЕ

Рассказывают следующую историю появления скоринга. Случилось так, что

в 1941 г., в самый разгар Второй мировой войны, большинство кредитных экс-

пертов американских банков были призваны на фронт. Перед уходом их по-

просили написать свод правил, которых следует придерживаться при принятии

решений о предоставлении или непредоставлении кредита, с таким услови-

ем, чтобы с задачей мог справиться любой служащий-неспециалист. Так заро-

дилась скоринговая система оценки потенциальных заемщиков. Впрочем, ряд

источников связывает появление скоринга не с безвестными банковскими экс-

пертами, а с вполне конкретным человеком — американским экономистом

Дэвидом Дюраном. Относительно времени рождения скоринга — начало

40-х гг. прошлого столетия — споров обычно не возникает.

Проходные баллы

Итак, скоринг — это система балльной оценки заемщиков, когда реше-

ние о выдаче или невыдаче кредита принимается в зависимости от ко-

личества набранных очков. Скоринговые системы призваны выявить

и оценить вес самых разнообразных факторов — не только финансо-

вых, но и социальных, поведенческих, мотивационных и т. п. Впрочем,

существует огромное множество реализаций скоринговых систем.

В каких-то случаях они до предела упрощены (а итоговый результат

легко вычисляется с помощью электронных таблиц Excel), иногда —

предельно усложнены, используют методы нейронных сетей. Объеди-

няет эти разные системы одно — принцип работы.

Каждая ключевая характеристика потенциального заемщика полу-

чает свой числовой диапазон в баллах. Конкретное значение зависит

от уровня гипотетического риска, который задает банк. Совокупность

характеристик образует балльную шкалу. Набранный потенциальным

заемщиком итоговый результат интерпретируется программой. Если

этот результат выше некоего порогового значения, выдача кредита

будет одобрена, если ниже — в кредите будет отказано. Может встре-

чаться и некая «пограничная зона», когда набранных баллов недоста-

точно для принятия положительного решения, но в то же время отказ

в кредитовании также неочевиден. Тогда решение принимается не си-

стемой, а конкретным банковским служащим.

или Почему банк можно сравнить с обыкновенным магазином?

25

В качестве примера можно привести подход к оценке кредитоспо-

собности, который долгое время применялся в одном из французских

банков. Используется всего 10 ключевых характеристик.

1. Цель кредита. Шкала от 0 баллов при выдаче простой денежной

ссуды до 100 баллов при выдаче ссуды на покупку автомобиля.

2. Участие заемщика в финансировании сделки. При первоначаль-

ном взносе менее 10% — 0 баллов; от 10 до 45 — 30; более 45% —

50 баллов.

3. Семейное положение. От 0 баллов для разведенных супругов до

60 баллов с количеством детей менее трех.

4. Возраст. От 0 баллов для лиц моложе 25 лет до 100 баллов свыше

65 лет.

5. Профессия. От 0 баллов для студентов до 100 баллов для госу-

дарственных служащих.

6. Занятость. От 0 баллов при сроке менее одного года до 100 бал-

лов — более четырех лет.

7. Годовой доход после налогообложения. От 0 до 160 баллов в за-

висимости от суммы.

8. Владение недвижимостью. От 0 баллов в случае аренды жилья

до 80 баллов при наличии собственного дома.

9. Срок кредита. От 140 баллов при сроке менее одного года до 0 бал-

лов при сроке более двух лет.

10. Сумма на банковском счете. От 0 до 150 баллов в зависимости

от суммы.

Если потенциальный заемщик набрал более 510 баллов, банк выда-

ет кредит; при 380-509 баллах требуется дополнительный анализ; при

наборе менее 380 баллов следует отказ.

Отставив в сторону заграничные особенности (например, высокую

оценку кредитоспособности пожилых людей и госслужащих), заметим,

что приведенный выше пример хорошо иллюстрирует ключевые па-

раметры, которые, по мнению банков (российских в том числе), сни-

жают гипотетический риск невозврата кредита. На высокие оценки

претендуют заемщики которые способны самостоятельно оплатить

значительную часть стоимости товара, имеющие стабильное семейное

положение, недвижимое имущество в собственности, не склонные ча-

сто менять работу и т. и.

Важно понимать, что набор существенных с точки зрения банка па-

раметров оценки заемщиков постоянно меняется исходя из накоплен-

ных статистических данных. Скоринговые системы разрабатываются

26

Глава 1. Банки и мы: продавцы и покупатели денег,

и модернизируются исходя из особенностей конкретной страны, конк-

ретного города и даже исходя из особенностей клиентуры конкретного

банка. Сложные системы — это не табличка Excel. Подобные продукты

состоят как минимум из двух блоков: блока анализа накопленной ин-

формации о «хороших» и «плохих» заемщиках и блока принятия

решений. Активно используется информация обо всех случаях задерж-

ки выплат по кредиту и невозвратах. Анализ проводится при помощи

так называемого метода data mining (можно перевести как «информа-

ционное копание»), в ходе которого выявляются разнообразные ано-

малии и устойчивые тенденции в поведении клиентуры, описываются

различные комбинации факторов, влияющих на кредитоспособность.

В результате строятся постоянно меняющиеся профили хороших/пло-

хих заемщиков. Блок принятия решений «продвинутой» скоринговой

системы сравнивает анкетные данные потенциального получателя кре-

дита с имеющимися профилями, определяет, насколько клиент похож

на «плохого» или «хорошего» заемщика. Сложность задачи объясняет

дороговизну разработки таких «продвинутых» систем Многие банки

закупают уже готовые продукты у специализированных компаний.

Отступление в тему

КОПНУТЬ ГЛУБЖЕ

Существует точка зрения, в соответствии с которой еще более глубокая дета-

лизация анкетных данных в скоринговых системах оценки заемщиков будет еще

более востребована тогда, когда рынок потребительского кредитования нач-

нет спускаться к основанию «клиентской пирамиды». В верхней части этой пи-

рамиды — наиболее качественные заемщики, состоятельные и ответственные.

Но их число конечно. И чем ближе к основанию «клиентской пирамиды», тем

менее качественный «материал» придется перерабатывать банкам, степень

риска возрастет. Вот тогда общих характеристик может уже не хватить, и раз-

работчики скоринговых систем обещают дойти до самых мельчайших подроб-

ностей. вплоть до марки и номерного знака автомобиля, лейблов на одежде,

микрорайона проживания и материалов, из которых построен дом заемщика.

Не будем забывать и о том, что построение системы оценки креди-

тоспособности клиентов (будьте «экспертный» метод или система ско-

ринга) зависит также и от размера кредита. Как-то я участвовал в теле-

визионном ток-шоу на тему кредитов, и ведущий задал мне каверзный

вопрос: «Как так случилось, что моему знакомому отказали в выдаче

кредита на телевизор, сумма которого измерялась несколькими тысяча-

ми рублей, но одобрили заявку по жилищному кредиту, сумма которого

была выражена суммой в несколько десятков тысяч долларов?»

Я постарался ответить как мог. Кредит на телевизор человек, веро-

ятнее всего, пытался оформить непосредственно в магазине. Предста-

или Почему банк можно сравнить с обыкновенным магазином?

27

вители банка ввели в скоринговую программу его данные, они были

проанализированы и получен ответ — «отказать». Сумма баллов не

сошлась, может быть, из-за какой-то мелочи. Но именно эта «мелочь»

оказалась решающей. Известны случаи, когда доля отказов по скорин-

говой программе экспресс-кредитования одного из банков достигала

80%. Настолько жестко были заданы условия одобрения выдачи кре-

дита, настолько сильным было желание банка снизить гипотетический

риск невозврата.

В то же время в случае жилищного кредита рассмотрением заявки и

оценкой параметров занимались вполне определенные банковские

служащие, которые могли принимать во внимание не только прямые,

но и косвенные признаки платежеспособности клиента, смотрели не

на голые цифры и факты, а на индивидуальную ситуацию в целом.

Согласитесь, кредит на несколько тысяч рублей и на несколько де-

сятков тысяч долларов — как говорится, две большие разницы. Во вто-

ром случае на кону совсем другие суммы и цена ошибки гораздо выше.

Отступление в тему

ТАКИЕ РАЗНЫЕ АНКЕТЫ

К вопросу о простых и сложных скоринговых системах.

Вот, скажем, параметры, которые некоторое время назад анализировал один

из банков, специализирующийся на экспресс-кредитовании. Его служащие

производили подсчет баллов с помощью таблиц Excel.

1. Прописка на территории по месту оформления кредита.

2. Владение автомобилем:

отечественного производства: до 2 лет; от 2 до 4 лет; от 4 до 6 лет; от 6 до

8 лет;

зарубежного производства: до 3 лет; от 3 до 6 лет; от 6 до 9 лет; от 9 до

12 лет.

3. Владелец «иной собственности»: гараж, земельный участок (указывается

удаление от регионального центра в км), загородный дом.

4. Жилье в собственности с учетом способа приобретения: покупка, привати-

зация, наследование, дарение, обмен: общей площадью до/более 100 кв. м.

5. Стаж работы на одном месте: менее/более 5 лет.

6. Должность руководящего работника (начальник отдела и выше).

7. Высшее образование/не высшее образование.

Обратите внимание: оцениваются лишь параметры, которые можно легко пе-

репроверить с помощью соответствующих баз данных.

На контрасте попробуем привести примерное описание сложной скоринговой

системы (конкретные параметры являются коммерческой тайной, которую обе-

регают в том числе и от потенциальных мошенников, заинтересованных в зна-

нии способа «подкручивания баллов»).

Первая составляющая анкеты заемщика — «жесткие» параметры, подтверж-

денные документами, которые заемщик принес с собой (паспорт, водитель-

ские права, справка о доходах с места работы и пр.).

Вторая составляющая анкеты заемщика — «мягкие» параметры (образование,

знание языков, количество выездов за рубеж, наличие электронной почты, как

28

Глава 1. Банки и мы: продавцы и покупатели денег,

корпоративной так и личной, место работы, наличие недвижимости, автомоби-

ля и пр.).

Третья составляющая — «замаскированный» в разных частях анкеты заемщика

небольшой психологический тест. Задача этого теста — определить достовер-

ность информации, предоставленной клиентом, и его психологический портрет.

Риск и кредитная история

С темой гипотетического риска невозврата кредита, впрочем, как и с

темой скоринговых сис гем оценки кредитоспособности заемщика, тес-

но связана штука под названием «кредитная история».

Наличие или отсутствие кредитной истории рано или поздно будет

влиять и на принятие решения о выдаче или невыдаче кредита, и на

его стоимость. Именно этот факт заставляет нас поговорить о кредит-

ных историях поподробнее. Тем более что все с этим связанное регу-

лируется специальным законом «О кредитных бюро».

С того момента, как в нашей стране начало бурно развиваться потре-

бительское кредитование, появление подобного закона было лишь во-

просом времени. Банкам и прочим кредиторам необходимы независи-

мые источники информации, в которые стекались бы сведения о том.

как тот или иной заемщик погашал ранее взятые кредиты, а также о том,

какие еще кредитные обязательства на нем «висят» в данный момент.

Зачем? Чтобы точнее оценивать те самые гипотетические кредитные

риски. Чтобы исключить ситуацию, когда один и тот же человек, пользу-

ясь недостатком информации, набирает в разных банках кредиты, пога-

сить которые он не в состоянии (или попросту не желает).

В идеале клиент банка с хорошей кредитной историей в будущем

сможет рассчитывать на более лояльный подход и на более выгодные

условия по кредитам, нежели человек с плохой историей или вовсе

без нее. Сейчас же в большинстве случаев банк и заемщик впервые

сталкиваются друг с другом, начинают общение «с чистого листа».

Отступление в тему

ЛЕГЕНДА О КРЕДИТНЫХ БЮРО

В 1841 г. торговец шелком Льюис Тэппен из Нью-Йорка создал специальное аген-

тство для сбора информации о кредитоспособности предпринимателей, обра-

щавшихся к нему за ссудами, и назвал его Mercantile Agency. Когда накопилось

несколько томов кредитных отчетов, Тэппен стал продавать эту информацию за-

интересованным лицам и брал со своих клиентов от 100 до 200 долларов в год.

Это была первая коммерческая база данных, услугами которой охотно пользова-

лись не только торговцы, но и банки. Через несколько лет другой американец,

Джон Брэдстрит, создал свое кредитное бюро, ставшее серьезным конкурентом

Тэппену. В 1933 г. агентства объединились в компанию Dun & Bradstreet, ставшую

или Почему банк можно сравнить с обыкновенным магазином?

29

крупнейшим мировым поставщиком деловой информации.

В России с 1905 по 1917 г. работали «конторы по выдаче кредитных справок»,

которые собирали сведения о получателях кредитов.

С 1 сентября 2005 г вся информация о добросовестных и недобросове-

стных заемщиках, о том, где и когда они брали ссуды и как ио ним расп ia-

чивались, должна была начать стекаться в специальные организации —

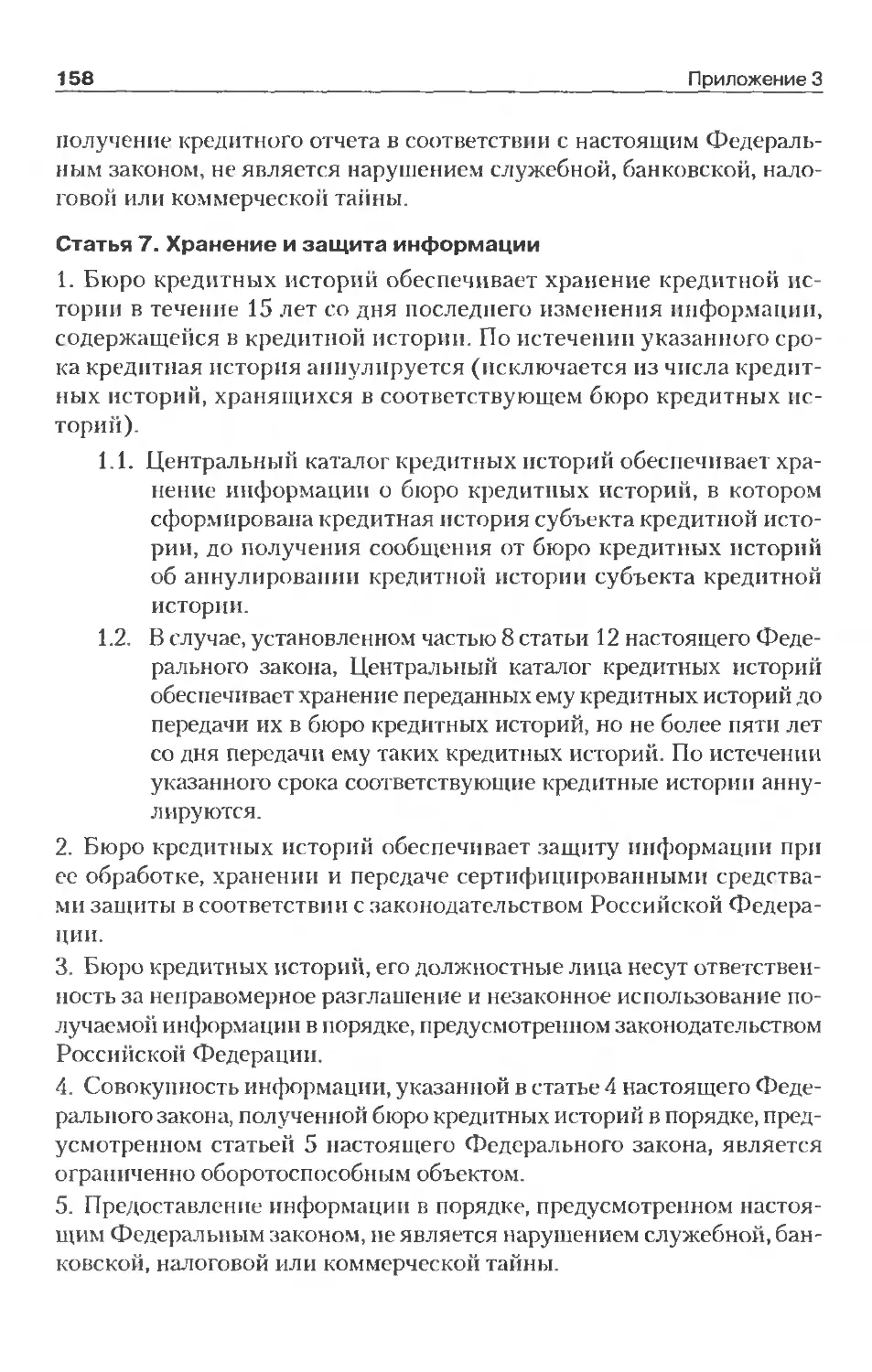

бюро кредитных историй (БКИ). Как водится в нашей стране, не обо-

шлось без хаоса и аврала, вовремя ничего готово не было. Впрочем, систе-

ма постепенно начинает работать. Банки обязали привести свои опера-

ции ь соответствие с законом «О кредитных историях» к 1 марта 2006 г.

И ^начально законодателям предложили две концепции: первая пред-

полагала развитие конкурирующих коммерческих кредитных бюро

а вторая — создание единого государственного монстра. Победила пер

вая — более рыночная — концепция. В стране появились разные бюро

кредитных историй, которые и займутся сбором и выдачей (за опреде-

ленную плату) необходимой информации Все банки должны иметь до-

говор с одним или несколькими бюро кредитных историй и передавать

ему/пм всю определенную законом информацию о заемщиках.

В свою очередь, Центробанку новый закон вменяет в обязанность со-

ставлять так называемый Центральный каталог кредитных историй. Это

публичная база данных, сделав запрос в которую можно будет легко уз-

нать, в каком конкретно бюро находится та или иная кредитная история.

Что говорит закон?

Содержание кредитной истории

В соответствии со статьей 4 Закона «О кредитных историях», кредитная исто-

рия физического лица состоит из трех частей: титульной, основной и дополни-

тельной (закрытой).

Титульная часть:

- Ф. И. О., дата и место рождения;

- данные паспорта или иного документа, удостоверяющего личность;

- ИНН (если он был указан);

- страховой номер индивидуального лицевого счета, указанный в страховом

свидетельстве обязательного пенсионного страхования (если он был указан).

Основная часть:

- место регистрации и фактическое место жительства;

- сведения о госрегистрации физического лица в качестве индивидуального

предпринимателя (если применимо).

По каждому выданному кредиту:

- сумма кредита на дату заключения кредитного договора;

- срок погашения кредита в полном размере в соответствии с кредитным до-

говором;

- срок уплаты процентов в соответствии с кредитным договором;

30

Глава 1. Банки и мы: продавцы и покупатели денег,

- сведения о внесении изменений и (или) дополнений к кредитному договору,

в том числе касающихся сроков исполнения обязательств;

- дата и сумма фактического исполнения обязательств заемщика в полном и

(или) неполном размере;

- сведения о погашении кредита за счет обеспечения в случае неисполнения

заемщиком своих обязательств по договору;

- сведения о фактах рассмотрения судом споров по кредитному договору и

о решениях судов, вступивших в законную силу;

- иная информация, официально полученная из государственных органов.

Дополнительная (закрытая) часты.

- подробная информация обо всех бывших и нынешних кредиторах данного

физического лица;

- перечисление всех юридических лиц и частных предпринимателей, которые

когда-либо делали запрос в отношении данной кредитной истории с указани-

ем дат запросов.

Часто спрашивают, будут ли включаться в кредитную историю сведения об от-

казе в выдаче кредита? Закон четко определяет понятие «кредитная история».

Это информация, которая характеризует исполнение заемщиком принятых на

себя обязательств по кредитным договорам. Если банк по какой-либо причине

отказал в выдаче кредита и договор не был подписан, значит, такая информа-

ция не может относиться к кредитной истории.

Банки будут предоставлять информацию в БКИ «только при нали-

чии на это письменного или иным способом документально зафикси-

рованного согласия заемщика». Более того, направить запрос в бюро

кредитной истории при рассмотрении заявки на кредит банкиры смо-

гут тоже только с письменного разрешения заемщика. В таком разре

шении можно, конечно, и отказать. Только в ответ банк имеет право

отказать в выдаче кредита. Согласие заемщика на предоставление ин-

формации в БКИ и на запрос информации из бюро — фактически одно

из условий заключения кредитного договора.

Нельзя сказать, что раньше банки не обменивались друг с другом

информацией. Но в основном речь шла о «черных списках» неблаго-

надежных заемщиков. «Белые списки» каждый банк берег как мог, ведь

это — его конкурентное преимущество.

Опросы показывают, что потенциальные заемщики саму идею кре-

дитных бюро и кредитных историй приняли скорее одобрительно.

Опасение вызывает лишь один существенный вопрос: конфиденциаль-

ность данных. «Скоро всю информацию о полученных и возвращен-

ных мною кредитах можно будет купить на каком-нибудь пиратском

компакт-диске», — такова распространенная точка зрения.

Голову на отсечение, что этого никогда не случится, не дам. Замечу

только, что в числе основных вопросов функционирования коммер-

ческих кредитных бюро — защита информации о заемщиках. По всей

видимости, государство будет выдавать и продлевать лицензии толь-

или Почему банк можно сравнить с обыкновенным магазином?

31

ко тем БКИ, которые докажут свою способность обеспечить макси-

мальную защищенность данных. Где гарантия, что в продаже не по-

явятся CD с кредитными историями? Прежде всего в интересах само-

го кредитного бюро беречь все хранящиеся сведения как зеницу ока,

иначе ему будет отказано в доверии и оно разорится.

С другой стороны, в нашей стране (да и только ли в нашей?) любая

информация о любом человеке может быть собрана из самых разнооб-

разных баз данных. Чего греха таить, банковские службы безопасности

сами активно пользуются подобной информацией (базы налоговиков,

пенсионного фонда, ГИБДД и т. п.). Активно применяются также и кон-

такты с операторами фиксированной и мобильной телефонной связи —

как исправно платит человек за телефон, какой баланс поддерживает,

имел ли отключения и т. п. Так что кредитные истории в вопросе «до-

ступности информации» ничего особенного не добавят и не убавят.

Отступление в тему

МОБИЛЬНИК РАБОТАЕТ НА КРЕДИТНУЮ ИСТОРИЮ

В середине 2005 г. крупнейшие операторы сотовой связи страны МТС, «Би-

лайн» и «МегаФон» объявили о создании единой системы по обмену информа-

цией о недобросовестных клиентах и мошенниках. Как считают аналитики,

к таковым относятся порядка 10% всех абонентов сотовых сетей России. Еже-

годный убыток компаний от их деятельности составляет десятки миллионов

долларов. Администратором информационной базы сотовых операторов ста-

ло Национальное кредитное бюро. Отказать в предоставлении услуг связи не-

добросовестным клиентам операторы не могут по закону, однако имеют право

взять их счета на особый контроль.

Очевидно, что база сотовых операторов может послужить на благо банкам. Уже

сейчас банки активно изучают историю сотовых счетов абонентов. То, насколь-

ко давно заемщик пользуется сотовым телефоном, какой у него счет, как ис-

правно он его пополняет, является для банков одним из факторов, влияющих

на решение о выдаче кредита.

Если же вернуться к законодательству, касающемуся кредитных

историй, возникает логичный вопрос: «Кто официально имеет право

знакомиться с кредитной историей?»

Во-первых, с кредитной историей смогут ознакомиться те, кому за-

емщик даст согласие на соответствующий запрос. Как правило, это

будут банки, в которых вы захотите получить кредит. И придется сми-

риться с мыслью, что кто-то изучает вашу «поднаготную».

Во-вторых, с кредитной историей может ознакомиться сам «субъект

кредитной истории» (это на языке юристов). На русском языке — тот

человек, про которого эта история и написана, т. е. вы сами. По закону,

один раз в год любое физическое лицо имеет право бесплатно полу-

32

Глава 1. Банки и мы: продавцы и покупатели денег,

чить в бюро кредитных историй отчет «о себе» (в каком бюро хранят-

ся сведения о вас, можно будет узнать в Центральном каталоге кре-

дитных историй). Все остальные запросы от субъекта кредитной исто-

рии будут выдаваться за плату.

Кредитный отчет должен быть предоставлен нс позднее чем через

10 дней после подачи запроса. При этом заемщик, который подает за-

прос на выдачу отчета о собственной кредитное! истории, сможет

получить его в письменном или электронном виде. А банк — только

в электронном виде.

Если заемщик увидит, что сведения, указанные в его истории, не-

верны, он может их оспорить. Бюро кредитных историй обязано будет

проверить факты и либо обновить кредитную историю, либо оставить

ее без изменений.

Важно знать, что с дополнительной (закрытой) частью кредитной

истории может знакомиться только либо сам заемщик, либо суд (су-

дья), а при наличии согласия прокурора — органы предварительного

следствия по возбужденному уголовному делу, находящемуся в их

производстве.

Эволюция историй

В тексте Закона «О кредитных бюро» есть одна существенная оговор-

ка: «В основной части кредитной истории также можег содержаться

индивидуальный рейтинг субъекта кредитной истории, рассчитанный

на основании методик, утвержденных соответствующим бюро кредит-

ных историй». На русский язык это предложение переводится пример-

но так: кредитное бюро по своему усмотрению может интерпретиро-

вать имеющуюся информацию и выводить индивидуальные рейтинги

заемщиков, которые банки смогут принимать во внимание при рассмот-

рении заявок на выдачу кредита.

На одном специализированном интернет-сайте я прочитал «видение

будущего», автор которого, очевидно, является руководящим работ-

ником новообразованного амбициозного кредитного бюро. Вот это

«вйдение» вкратце:

«Банку будет достаточно подключиться к правильному кредитно-

му бюро, которое возьмет на себя весь процесс комплексной проверки

заемщика. Бюро предоставит не только данные по долговым обязатель-

ствам, но и еще массу другой не менее полезной информации. В том

числе из налоговых органов, Росрегистра, МВД, ГИБДД, агентств по

возврату кредитов и т. п. Причем вся эта информация будет собрана

или Почему банк можно сравнить с обыкновенным магазином?

33

легально, а сам процесс для банка остается незамеченным Ему доста-

точно будет лишь ввести номер субъекта кредитной истории плюс

номер документа, удостоверяющего личность, н через пару минут по-

лучить исчерпывающую информацию по заемщику в объеме, доста-

точном для принятия решения. Информация может предоставляться

как в прямом виде, так и в виде рейтинга, на основании которого реко-

мендуется максимальная сумма кредита.

Кроме этого, бюро предоставляет специализированное программ-

ное обеспечение для автоматизации банковской деятельности, а так-

же систему преждевременного выявления мошенничества в режиме

реального времени*.

Это видение взято не с потолка. Примерно так работают крупные

бюро кредитных историй в той же Америке. У каждого деег пособного

американца имеется индивидуальный! кредитный рейтинг, рассчитан-

ный с помощью статистической модели FICO Score. Этот рейтинг вли

яет на стоимость и суммы доступных кредитов. Методика расчета кре-

дитного рейтинга строго охраняется компанией, его разработавшей

(если секрет будет раскрыт, на чем же она будет делать деньги?). На

разработку модели понадобились годы, данные, необходимые для под-

держания ее точности, продолжают постоянно обновляться. Без оцен-

ки кредитного рейтинга не обходится практически ни одна операция

по выдаче кредита. Вот такое будущее рисуют нам представители наи-

бо нее амбициозных российских бюро кредитных историй.

Впрочем, по этому поводу следует заметить: для того, чтобы кре-

дитные истории начали реально работать на своих хозяев, должен на-

копиться критический объем информации. А на это потребуется не-

сколько лет.

Резюме главы 1

Разобраться в особенностях кредитных предложений различных бан-

ков совсем нетрудно. Первый шаг, который нужно сделать, — принять

для себя основополагающий постулат: деньги могут быть таким же

товаром, как и то, что мы на них покупаем. А потому, утрируя, можно

заявить, что такое солидное учреждение, как банк, есть не что иное,

как «финансовая лавка». Его основная задача — подешевле купить

деньги и подороже их продать.

Покупка денег банком называется привлечением ресурсов (а если

выражаться еще более профессионально — привлечением пассивов),

продажа денег банком называется размещением ресурсов (или разме-

2 Зак 486

34

Глава 1. Банки и мы: продавцы и покупатели денег,

щением в активы). Разница между ценой привлечения и ценой разме-

щения денег называется процентной маржой или просто маржой.

Стоимость денег измеряется в процентных пунктах, а выражается

в процентных ставках (обычно годовых).

Можно выделить как минимум два ключевых фактора, влияющих

на стоимость денег для конечного получателя кредита.

Первый: сколько сам банк заплатил за привлеченные (читай — куп-

ленные) деньги.

Второй: как оценивается гипотетический риск невозврата денег.

Деньги банки могут покупать у компаний и граждан, которые раз-

мещают временно свободные средства на срочных депозитах, друг у

друга (прямое межбанковское кредитование или синдицированные

кредиты), на фондовом рынке у инвесторов (например, через выпуск

облигаций).

Найти источники дешевых ресурсов — важнейшая задача для лю-

бого банка. Сложилось так. что стоимость денег внутри Рос сии гораз-

до выше, чем на Западе. Поэтому преимущества в конкурентной борь-

бе имеют банки, получившие доступ к зарубежным рынкам капитала.

В России банки практически не покупают деньги у Центрального

банка, хотя в экономически развитых странах именно через ставку ре-

финансирования ЦБ денежные власти могут в той или иной степени

влиять на замедление или ускорение экономического роста, на уро-

вень инфляции и прочие ключевые экономические показатели.

Уровень ставки российского Центробанка все же влияет на ситуа-

цию, но косвенно. Дело в том, что понятие «ставка рефинансирова-

ния» широко используется в россипском налоговом законодательстве

и через пего влияет, в частности, на минимальный уровень ставок по

кредитам.

По закону, если банк выдает заемщику рублевый кредит, ставка по

которому меньше 3/4 ставки рефинансирования или валютный кре-

дит, ставка по которому меньше 9% годовых, образуется так называе-

мая материальная выгода, с которой заемщик должен будет выплатить

подоходный налог.

Риск невозврата денег существует всегда, и банки сознательно за-

кладывают этот риск в стоимость кредита, увеличивая тем самым про-

центную маржу. Чем выше риск невозврата, тем дороже кредит.

Что может снизить риск банка? Первое — тщательная проверка пла-

тежеспособности (кредитоспособности) заемщика. Второе — оформ-

ление залога, который банк имеет право реализовать в случае наруше-

ния условий погашения ссуды. Помимо залога (или вместо него) может

или Почему банк можно сравнить с обыкновенным магазином?

35

оформляться поручительство физических или юридических лиц, ко-