/

Автор: Трахтенберг И.А.

Теги: экономика финансы история капитализма капитализм политэкономия академия наук ссср кризисы

Год: 1963

Текст

АКАДЕМИЯ НАУК СССР

ИНСТИТУТ МИРОВОЙ экономики

И МЕЖДУНАРОДНЫХ ОТНОШЕНИЙ

АКАДЕМИК

И. А. ТРАХТЕНБЕРГ

ДЕНЕЖНЫЕ

КРИЗИСЫ

(1821—1938 гг.)

%

ш

ИЗДАТЕЛЬСТВО АКАДЕМИИ НАУК СССР

МОСКВА 1963

Печатается по постановлению

Института мировой экономики и международных отношений

и Отделения экономических, философских и правовых наук

Академии наук СССР

Редакционная коллегия:

академик А. А. Арзуманян, доктор экономических наук

Э. Я. Б регель, доктор экономических наук Я. А. Кронрод, доктор

экономических наук I Л. А. Мендельсон , кандидат экономических

наук А. В. Аникин (ответственный редактор), кандидат экономических

наук В. II. Шенаее, младший научный сотрудник Т. А. Колосова

ВТОРОЕ, ИСПРАВЛЕННОЕ ИЗДАНИЕ

ОТ РЕДАКТОРА

В 1962 г. вышла первая книга трудов академика И. А.

Трахтенберга по финансовым проблемам «Денежное обращение и

кредит при капитализме». В предисловии к этой кнпге было показано

значение исследований И. А. Трахтенберга в целом для советской

экономической науки, был дан очерк его научной деятельности.

Поэтому в предисловии к настоящей, второй книге его трудов,

целиком посвященной проблеме денежных кризисов, мы

остановимся лишь специально на этой проблеме.

Публикуемая ныне вторым изданием работа И. А. Трахтенберга

«Денежные кризисы» представляет собой капитальное

исследование, до сих пор остающееся уникальным не только в советской,

но и в мировой экономической литературе. Оно имеет важное

значение для анализа современных явлений и особенно для анализа

цикличности развития капиталистической экономики после

второй мировой войны в той мере, в какой эта цикличность

проявляется в сфере денег и кредита.

Денежные кризисы рассматриваются И. А. Трахтенбергом как

проявления циклических экономических кризисов в сфере

кредита и денежного обращения. Это позволяет ему нарисовать

широкую картину циклического развития капиталистической

экономики примерно за 120 лет, выделив в этой картине особо сложную

и чувствительную кредитно-денежную область. Книга И. А.

Трахтенберга представляет интерес с разных точек зрения и для

читателей разного типа. Прежде всего это теоретическая работа по

политической экономии. В особенности она представляет собой

серьезный вклад в марксистскую теорию кризисов и циклов и в

марксистскую теорию денег и кредита. Вместе с тем книга

содержит богатейший материал по истории народного хозяйства

капиталистических стран в XIX и XX вв. Она может быть полезна и

для «чистого» историка. Скажем, историк, занимающийся

вопросами гражданской войны в США 1861 —1865 гг., найдет в главе

девятой, посвященной кризису 1866 г., много интересного

материала о влиянии войны на денежные рынки и об обратном

влиянии этих рынков на экономику США и даже на ход войны. Таких

примеров можно привести много.

Тесная увязка денежных кризисов с экономическими

(промышленными) кризисами, их анализ как момента последних является

единственно правильным подходом к проблеме. Это вытекает,

конечно, из коренных марксистских положений о примате

производства над обращением, о вторичности сферы обращения. Сама

3

творческая удача автора ярчайшим образом подтвердила

правильность и плодотворность марксистского метода в исследовании

явлений общественной жизни.

Такая трактовка отнюдь не исключает признания важной

активной и самостоятельной ролн денежных кризисов. Являясь

моментом промышленного кризиса, денежный кризис оказывает

большое обратное влияние на ход последнего. Потрясение кредита

и денежного обращения неизбежно усиливает и углубляет

промышленный кризис. Это воздействие кредитно-денежной сферы

проявляется уже в фазе подъема, когда кредитная экспансия,

разбухание кредита форсируют перепроизводство товаров, содействуя

назреванию кризиса в сфере производства. Все главные

проявления денежного кризиса (сокращение кредита, нехватка

платежных средств для погашения срочных обязательств, повышение

ссудного процента и т. д.) в свою очередь обостряют

промышленный кризис, вызывая падение производства, закрытие

предприятий, рост безработицы. Наконец, денежные кризисы путем

банкротств, слияний, биржевых крахов расчищают путь для

капиталистического выхода из кризиса, способствуя при этом

централизации капитала.

Естественно, что в кредитно-денежной сфере кризисы

проявляются особенно бурно, порой драматически. Они обычно сжаты

во времени и носят характер настоящих пароксизмов —

банковых, биржевых, валютных крахов. Этот драматизм событий в

капиталистической сфере обращения отражает свойственные

капитализму черты: анархию производства, ожесточенную

конкурентную борьбу, вытеснение мелкого капитала крупным,

экспроприацию монополиями мелкой частной собственности.

В описании каждого денежного кризиса И. Л. Трахтенберг

находит своеобразные краски, выделяет яркие подробности. Для

анализа кризисов XIX в. он широко использовал массу

сравнительно мало известных характеристик, описаний, мыслей из

произведений и писем Маркса и Энгельса. Один этот тематический

подбор высказываний основоположников марксизма, органически

влитый в изложение, представляет немалый интерес.

Автор использовал обширный статистический и фактический

материал из буржуазных источников. Каждый кризис

описывается конкретно, с большим числом подробностей. Ближайшие к нам

по времени кризисы (особенно кризис 1929—1933 гг.)

анализируются более детально. Читатель, заинтересованный в изучении

конкретного периода, высоко оценит обилие точных, приведенных

в систему данных о каждом кризисе. Книга И. А. Трахтенберга

является теперь и будет являться еще долгое время своего рода

первоисточником по истории денежных кризисов.

Помимо денежных кризисов, являющихся моментом

промышленных кризисов, бывают самостоятельные, специальные денежные

кризисы, которые возникают в кредитно-денежной сфере либо

4

под влиянием каких-то внешних факторов (война, неурожай

и т. п.), либо в силу внутренних закономерностей самой этой

сферы. И. А. Трахтенберг совершенно правильно поступил,

исключив эти кризисы как особый предмет анализа. Если бы он

взялся за их описание и анализ, то книга потеряла бы свой

костяк, теоретическую красную нить, каковой является

периодичность экономических и денежных кризисов. Вместе с тем он не

без основания подчеркивает: «Хотя денежные кризисы во всех

этих случаях возникают самостоятельно н независимо от

действительных кризисов, хотя обстоятельства, непосредственно их

вызывающие, лежат вне сферы производства, они по сути дела

антиципируют те нарушения в сфере производства, которые должны

возникнуть в результате событий, непосредственно вызывающих

денежный кризис» (стр. 19 настоящего издания). Иначе говоря,

самостоятельные денежные кризисы являются своеобразным

проводником воздействия различных внешних факторов на

производство, влияют па него, а следовательно, играют известную роль

и в его циклическом развитии. Поэтому конкретный анализ циклов

и циклических денежных кризисо*в в какой-то мере должен

включать и эти самостоятельные кризисы. Так и поступает автор в

конкретно-исторической части своей работы.

Теоретическим проблемам денежных кризисов посвящен

первый раздел книги, где рассматриваются следующие основные

вопросы: понятие денежных кризисов, их содержание и функции,

формы проявления кризисов и их изменение с развитием

капитализма. Для читателя, которого интересует экономическая

теория, этот раздел безусловно важнейший в книге. В нем

содержатся выводы из конкретного анализа кризисов, которому посвящены

четыре последующих раздела. Они строятся по хронологическому

принципу и посвящены соответственно периодам:

домонополистического капитализма, перехода к монополистическому

капитализму, империализма до первой мировой войны и общего кризиса

капитализма. Помимо первого раздела ряд теоретических вопросов

рассматривается также в обширной и содержательной главе,

посвященной кризису 1929—1933 гг.

Важное место в концепции И. Л. Трахтенберга занимает

деление денежных кризисов на кризисы денежного обращения п

кризисы кредита и рынка ссудных капиталов. Под кризисами

первого рода понимаются в основном явления недостатка денег как

платежных средств, погоня за наличными. Кризисы второго рода

шире по своему содержанию и охватывают практически все

явления в сфере обращения. Это деление в свое время вызвало в

советской литературе возражения1, которые и теперь представляются

в основном справедливыми. Действительно, сама погоня за

наличными деньгами, денежный голод, развивающийся в условиях

1 «Проблемы экономики», 1940, № 8, стр. 152—160.

5

кризиса, является результатом нарушения кредита. В ходе

кризиса проявления его в сфере денежного обращения, с одной стороны,

и в сфере кредита и банков — с другой, неразделимо сливаются и

переплетаются.

С развитием капитализма разделение кризисов на кризисы

денежного обращения и кризисы кредита все более теряет свой

смысл. Современное денежное обращение в развитых

капиталистических странах настолько неразрывно связано с кредитной

системой, что трудно представить себе какой-то изолированный

кризис в сфере денежного обращения. Вообще в условиях

неразменного бумажно-денежного обращения традиционные проявления

кризисов в этой сфере существенно меняются и требуют нового

анализа, который еще не мог полностью дать И. А. Трахтенберг:

его изложение по существу заканчивается кризисом 1929—

1933 гг., который как раз и вызвал крах золотого стандарта2.

Наиболее четко выраженной формой денежных кризисов

являются в послевоенный период валютные кризисы, кризисы

платежных балансов. Их, конечно, надо отличать от кризисов в

сфере внутреннего банковского кредита. Однако в них очень

трудно обнаружить традиционные черты кризисов денежного

обращения, как их трактует И. А. Трахтенберг.

Книга вышла в свет перед самым началом второй мировой

войны. Уже экономический кризис 1937 — 1938 гг. и обусловленные

им элементы денежного кризиса были в сильнейшей степени

модифицированы подготовкой к войне, ее назреванием. Во время

войны в экономике и кредитно-денежной системе

капиталистических стран произошли глубокие изменения, которые в

значительной мере предопределяли развитие этой системы и в послевоенный

период.

Важнейшим явлением в сфере денег и кредита была всеобщая

п огромная по своим масштабам инфляция. Она выразилась в

разбухании наличной денежной массы и банковых депозитов,

являющихся основой для чекового обращения. Потребности

экономики в деньгах, напротив, либо сократились вследствие

уменьшения товарооборота, либо возросли в гораздо меньшей степени.

Результатом было значительное повышение товарных цен.

Послевоенный период начался под знаком продолжающегося

инфляционного процесса.

В период войны произошло дальнейшее усиление

государственно-монополистического капитализма в экономике

империалистических стран. Оно продолжалось и после окончания войны.

Для финансовой сферы особое значение имели следующие его

проявления. Огромный рост государственных долгов привел к тому,

2 У И. А. Трахтенберга есть короткая последняя глава, посвященная

кризису 1937 г., но достаточного материала для его анализа еще не было в

период работы над книгой.

6

что рынок ссудных капиталов был в основном заполнен

государственными ценными бумагами. В активах банков эти бумаги

стали играть решающую роль. Движение ссудного процента в

большой мере определялось тем, что государство всеми мерами

удерживало низкий процент по своим обязательствам, чтобы хоть

немного облегчить бремя больших процентных платежей по

государственному долгу. Государство стало играть необычайно

большую роль в финансировании промышленности (особенно в

Западной Европе). Наряду с увеличением финансирования

промышленности за счет внутренних ресурсов это означало в первые

послевоенные годы значительную изоляцию промышленности от

рынка ссудных капиталов. Ликвидность промышленных

компаний, т. е. наличие у них свободных денежных средств в виде

банковых вкладов п краткосрочных государственных ценных бумаг,

была исключительно высокой, что в известной мере было

следствием инфляции.

В этой обстановке для кредитно-денежных кризисов в их

традиционных формах не было условий.

Новые явления в экономике капитализма, вытекающие не

только из непосредственных последствий войны, но и из всего

послевоенного развития в целом, предопределяют изменения в формах

этих кризисов и на последующих этапах, после завершения

восстановления экономики и вступления ее в более «нормальные»

условия. Изменение форм денежных кризисов является, конечно,

производным от изменений в области цикличности

капиталистического воспроизводства в целом, в формах и масштабах

промышленных кризисов. В свою очередь явления кредитно-денежной

сферы оказывают чрезвычайно сильное влияние на цикл в целом.

В ходе экономического кризиса в 1948—1949 гг. кредитно-

денежный кризис разразился в основном в валютной сфере,

приняв, в частности, форму массовой девальвации валют во главе с

английским фунтом стерлингов.

Несомненно валютный кризис и девальвация были тесно

связаны с экономическим кризисом, в основном поразившим США.

В обстановке сокращения промышленного производства и

растущих трудностей сбыта, особенно на внутреннем рынке, монополии

США сократили импорт сырьевых и продовольственных товаров

из других стран. В то же время усиление конкурентной борьбы на

мировом капиталистическом рынке выявило более низкую

конкурентоспособность товаров ряда стран по сравнению с

американскими товарами. Это вызвало резкое ухудшение платежного

баланса Англии, всей стерлинговой зоны и некоторых других

капиталистических стран и уменьшение их золотых и долларовых

резервов. Последнее в сильной мере усугублялось таким

характерным проявлением валютных кризисов, как бегство капиталов.

Конечно, действие этих факторов сочеталось с более

длительными изменениями в валютных отношениях, к числу которых

7

относится характерное для первых послевоенных лет явление

долларового голода и особенно ухудшение платежного баланса

Англии. Однако именно под влиянием экономического кризиса эти

длительные сдвиги проявились в виде взрыва валютного кризиса,

главным очагом которого была Англия.

Долларовый паритет фунта стерлингов был одним махом

снижен на 30,5%. Это было примерно такое же падение, которое

произошло после отмены золотого стандарта в сентябре 1931 г.,

но заняло тогда почти четыре месяца. Воздействие девальвации

фунта на другие валюты в 1949 г. было не менее сильным, чем в

1931 —1932 гг. В общей сложности были снижены курсы валют

35 независимых государств, на долю которых приходилось

примерно две трети всей внешней торговли капиталистических стран (по

импорту).

Неустойчивость валютной системы капитализма в

послевоенный период выражается в том, что в ряде стран происходят

самостоятельные валютные кризисы, не связанные непосредственно

с промышленными кризисами. Так, война в Корее и ее

экономические последствия обусловили вспышку валютного кризиса

в Англии в 1951 г.

Экономический кризис 1957—1958 гг. развернулся в условиях,

когда почва для денежного кризиса внутри хозяйства

империалистических стран стала более подготовленной, чем в 1948—1949 гг.

За истекшие десять лет кредитная надстройка над производством

сильно разбухла. В США особенно больших размеров достигла

потребительская и жилищная ипотечная задолженность. Рынок

ссудных капиталов оживился. Кризису предшествовал

значительный биржевой бум. В своей последней статье, написанной в

середине 1957 г., И. А. Трахтенберг говорил об экономике США:

«Фондовую биржу лихорадит. Неустойчивость на бирже является

отражением неустойчивости всей экономики США... Анализ

состояния сферы финансов показывает, что положение здесь

достигло большой остроты... Напряженность в сфере финансов США

возникла в результате различных причин, развившихся в сфере

производства» 3.

Накопление такой напряженности имело место и в кредитно-

денежной системе других капиталистических стран, но в

значительно меньшей мере.

Если говорить о кредитно-денежной сфере, то наиболее сильно

экономический кризис в США проявился на фондовой бирже и в

эмиссиях ценных бумаг. Курсы акций (индекс Муди для акций

125 промышленных компаний) упали с июля но декабрь 1957 г.

3 И. А. Трахтенберг. Инфляция п напряженность

кредитно-денежной системы США.— «Мировая экономика и международные отношения»,

1957, Л° 1 (июль), стр. 19.

8

на 18%. Эмиссии обыкновенных акций снизились с 762 млн. долл.

во втором квартале 1957 г. до 212 млн. долл. во втором квартале

1958 г.4

В сфере кредита во время данного кризиса не наблюдалось

характерного для денежных кризисов повышения процентных ставок.

В соответствии с вялостью в промышленности сфера кредита

также характеризовалась вялостью, низкой активностью. Сумма

банковых ссуд резко росла до середины 1957 г., но затем ее

увеличение замедлилось, а в январе — мае 1958 г. остаток ссуд снизился.

В последней стадии подъема учетная ставка федеральных

резервных банков была доведена в августе 1957 г. до 3,5%, по затем

в условиях падения спроса на кредит она снизилась в несколько

приемов к апрелю 1958 г. до 1,75%. Снижение учетной ставки

было отчасти следствием политики Федеральной резервной

системы, направленной на преодоление вялости в сфере кредита, на

содействие кредитной экспансии банков.

В странах Западной Европы кризис 1957—1958 гг. практически

не нашел своего выражения во внутренней кредитно-денежной

сфере.

В Англии расширение кредита приостановилось еще в 1955 г.

и имел место длительный период застоя, который, конечно, никак

не мог завершиться взрывом денежного кризиса. Правда, в

сентябре 1957 г. было произведено резкое повышение учетной ставки

Банка Англии до 7%. Однако эго было целиком обусловлено

внешневалютными факторами — западноевропейским валютным

кризисом 1957 г., в котором в резкой форме проявилась

неуравновешенность платежей главных стран Западной Европы: резкая

активность платежного баланса ФРГ при пассивности баланса Англии

и Франции. Положение было усугублено валютной спекуляцией

и отливом капиталов из этих стран в ФРГ. Резкое повышение

учетной ставки в Англии имело целью приостановить отлив капиталов.

При общем росте неустойчивости кредитно-денежной и

валютной системы капитализма денежные кризисы после войны в своих

проявлениях внутри страны пока не имеют той остроты, которая

была для них характерна ранее.

Как и в промышленном цикле, изменение форм денежных

кризисов не устраняет коренных противоречий капитализма,

а загоняет их внутрь и в какой-то мере видоизменяет их

проявления. Особенно ясно это видно из анализа сферы фиктивного

капитала.

В своем труде И. А. Трахтенберг большое внимание уделяет

проявлениям денежных кризисов на рынке ценных бумаг,

отмечая, что обычно происходит: 1) падение курсов ценных бумаг;

2) сокращение эмиссий; 3) изменение структуры эмиссий (рост

4 «Federal Reserve Bulletin», July 1958, July 1959.

эмиссий государственных за счет промышленных бумаг). В

настоящее время вопрос о рынке ценных бумаг имеет особо важное

значение вследствие огромного повышения курсов акций в

капиталистических странах за последние годы и усилившейся

неустойчивости биржи. Возникает вопрос, что это означает с точки зрения

форм денежных кризисов?

При повышении курсов ценных бумаг (в основном акций)

возникает противоречие между разбухшим фиктивным и

отстающим в своем росте действительным капиталом. Это противоречие

является одним из выражений тех коренных факторов, которые

периодически приводят капиталистическое хозяйство к кризису.

И. А. Трахтенберг пишет: «Падение курсов ценных бумаг обычно

бывает катастрофическим. Почти каждый кризис сопровождается

крахом курсов ценных бумаг. Такая внезапность, катастрофичность

падения курсов ценных бумаг, резкость биржевых крахов

объясняются своеобразием рынка ценных бумаг... Падение курсов

ценных бумаг бывает особенно острым еще и потому, что обычно

перед кризисом, когда спекуляция принимает необычайный

размах и достигает невероятных размеров, курсы ценных бумаг

очень сильно повышаются» (стр. 91, 94).

В самом деле, какой иной способ ликвидации разбухшего

■фиктивного капитала можно себе представить? Говоря

абстрактно, известное соответствие между фиктивным и действительным

капиталом могло бы быть восстановлено путем увеличения

последнего, т. е. путем быстрого расширения производства, национального

дохода и накопления при более или менее стабильных курсах

акций. Но это невозможно. Сама проблема возникает уже в итоге

известного подъема или хотя бы оживления хозяйства, когда

не только данное противоречие, но и более глубокие противоречия

ищут себе разрешения в кризисе. В той ограниченной мере, в

какой рост экономики еще возможен, он неизбежно связан с

дальнейшим вызреванием противоречия между фиктивным и

действительным капиталом.

Столь же нереально разрешение этого противоречия путем

постепенного равномерного понижения курсов акций. Это

противоречит как самому характеру капиталистического

воспроизводства, так и специфике рынка ценных бумаг. Даже падение

товарных цен во время кризиса происходит в форме лихорадочных,

неравномерных срывов. Но рынок ценных бумаг отличается еще

гораздо большей неустойчивостью. Спрос на товары никогда не

может упасть до нуля, так как при любом кризисе какое-то

производство и потребление всегда имеют место. Спрос на ценные

бумаги этой границы не имеет. Предложение ценных бумаг может

также возрастать быстрее и в больших размерах, чем

предложение товаров. Благодаря практике срочных сделок с акциями и

другим особенностям биржевой техники, спекулянты продают

нередко ценные бумаги, которых у них вообще нет, рассчитывая,

10

что к сроку сдачи акций покупателю цены упадут, и они получат

■прибыль за счет разницы цен.

Резкие колебания цен акций, особенно кризисное их падение,

выполняют определенную социальную функцию, способствуя

централизации богатства в руках крупных капиталистов. Хотя

падение цен на бирже является выражением стихийных экономических

процессов, оно может быть усилено сознательными действиями

представителей финансового капитала.

Биржевой бум последних лет вызвал во всех главных

капиталистических странах колоссальное разбухание фиктивного

капитала, во много раз превосходившее рост действительного

капитала. В США курсы акций с 1953 по 1961 г. повысились почти

в 3 раза, а прирост промышленного производства составил всего

20%. В Англии курсы поднялись в 2.5 раза, а производство —

на 30%. Во Франции и ФРГ прирост производства был больше,

но и курсы выросли в гораздо большей мере: в ФРГ — в 7,5 раза,

во Франции — 4,5 раза.

В основе разбухания фиктивного капитала лежали не только

и не столько факторы циклического подъема, а ряд специфических

факторов, в частности милитаризация экономики и растущий

объем военных заказов крупным промышленным корпорациям;

тенденция к повышению товарных цен и постоянная угроза

усиления инфляции; искусственное форсирование спроса на акции

путем широкой рекламной кампании, продажи акций в рассрочку

и т. п.; увеличение спроса на акции со стороны крупных кредитно-

финансовых учреждений (страховых компаний, пенсионных

фондов и др.); бум в «новых» отраслях промышленности

(радиоэлектроника, счетно-решающие устройства, ракетостроение, ряд

отраслей химии) и ажиотаж вокруг их акций.

Однако эти факторы могли долгое время тянуть акции вверх

лишь при конъюнктуре, которая хотя и характеризовалась

(особенно в США и Англии) низкими темпами роста, но вместе с тем

не включала острых кризисов перепроизводства. Одного лишь

появления симптомов возможного развития такого кризиса

достаточно, чтобы подорвать биржевой бум. Противоречие между

разбухшим фиктивным капиталом и слабо растущим действительным

капиталом неизбежно прорывается наружу в форме сильных

биржевых падений и усиления общей неустойчивости биржи.

Таким образом, цикличность развития капиталистической

экономики продолжает оказывать определяющее влияние на

фондовую биржу, хотя в связи с изменениями в самой этой цикличности

изменились в какой-то мере и формы ее проявления в сфере

фондовой биржи.

В свою очередь, резкое падение курсов акций оказывает

обратное отрицательное влияние на экономику. Оно способствует

сокращению и без того недостаточного платежеспособного спроса,

ограничивает капиталовложения в промышленность и жилищное

И

строительство. В результате кризисные факторы в экономике

усиливаются.

Глубокий анализ современных явлений на рынке ценных бумаг,

в сфере фондовой биржи необходимо предполагает знание

закономерностей этой области, найденных в итоге анализа прошлого.

Чтобы исследовать вопрос о том, что изменилось в ней после

войны, надо знать, как обстояло дело до войны. Это знание дает

публикуемая книга.

* * *

В тексте книги И. А. Трахтенберга редакционной коллегией

сделаны лишь незначительные и абсолютно необходимые

исправления. Все принципиальные положения автора сохранены

полностью. Исключено лишь обширное статистическое приложение,

в котором отражено движение основных показателен кредитно-

денежной сферы в главных капиталистических странах на

протяжении целого столетия. Читателя, заинтересованного в этих

данных, мы отсылаем к первому изданию настоящей работы 5.

В приложении приводится список опубликованных работ

акад. И. Л. Трахтенберга, охватывающий почти полвека его

научной деятельности.

В работе над настоящим предисловием автору оказали помощь

советами и замечаниями члены редакционной коллегии. Именной

указатель (как и аналогичный указатель к первой книге трудов

И. А. Трахтенберга) составил Р. М. Энтов.

А. Аникин

5 И. А. Трахтенберг. Денежные кризисы (1821—1938 гг.). Мировые

экономические кризисы, т. III. Госфиниздат, 1939.

ИЗ ПРЕДИСЛОВИЯ АВТОРА

В этой книге анализу подвергаются денежные кризисы, т. е.

проявления экономических кризисов в сфере кредита и денежного

обращения. Тема книги, таким образом, точно очерчена п

ограничена. Поскольку нельзя было совершенно отказаться от описания

промышленных кризисов, пришлось ограничиться только самой

общей и очень краткой их характеристикой.

Предлагаемая вниманию читателя работа состоит из двух

частей.

В первой части (раздел I) дается изложение теории денежных

кризисов, теоретически обобщается тот конкретный материал,

который исследуется в следующих частях работы. Выделение

наиболее общих вопросов теории в особый раздел было продиктовано

желанием избегнуть повторений, которые были бы неизбежны,

если бы изложение теории давалось при анализе конкретного

материала, при описании каждого кризиса. Такое выделение

объясняется и некоторыми методологическими соображениями.

Теоретические обобщения определили характер последующего

изложения, отбор из многочисленных и многообразных фактов наиболее

существенных и характерных, расположение и группировку этих

фактов. Теоретическое введение должно способствовать

пониманию и усвоению исследуемого конкретного материала.

Во второй части (разделы II, III, IV и V) дается описание

денежных кризисов. Здесь анализируются кризис за кризисом,

начиная с кризиса 1825 г. и кончая кризисом 1937 г. Анализ

кризисов дается в их исторической последовательности; все же работа

не является исторической в точном смысле этого слова. Денежные

кризисы являются фазами, стадиями промышленных кризисов,

отдельными моментами истории промышленных кризисов, вернее,

истории капитализма. Излагать же историю капитализма —

значило бы выйти за пределы намеченной темы. В книге не

излагается также и история кредитно-денежных систем. Предполагается,

что с этой историей читатель знаком. Во второй части работы

дается ряд объединенных общей идеей и проблематикой очерков,

посвященных отдельным денежным крпзисам. Рассмотрение их в

исторической последовательности позволяет не только изучить

закономерности денежных кризисов, но и установить те изменения,

13

которые они претерпевали в процессе развития капитализма»

а также нарастание их глубины, силы и интенсивности.

При анализе отдельных денежных кризисов используется

материал, относящийся в основном к Англии, США, Германии и

Франции, хотя был собран довольно большой материал,

относящийся и к другим странам. Для изучения закономерностей денежных

кризисов, их природы и происходивших в процессе развития

капитализма их изменений достаточно ограничиться основными

капиталистическими странами. Описание денежных кризисов других

стран слишком увеличило бы объем книги.

Кризисы в России также не анализируются; они требуют

специального подробного исследования и им должна быть посвящена

отдельная работа.

Каждый денежный кризис мы стремились описать во всех

основных его чертах, во всех его многообразных проявлениях.

Описание и анализ денежных кризисов сопровождаются поэтому

довольно обильным цифровым материалом. Это сделало книгу

несколько громоздкой. Но для данной работы наиболее

убедительным и красноречивым является язык цифр.

Необходимо сделать еще одно замечание по поводу

используемой нами терминологии.

Термин «денежные кризисы» заимствован у Маркса, который

в понятии денежного кризиса (Geldkrise, monetary crisis)

объединяет все проявления экономических кризисов в сфере кредита

и денежного обращения.

В просмотре литературного материала (журналов и книг) мне

оказывал помощь проф. Н. Д. Силин. В составлении текста

(подбор статистического материала, расчеты и т. д.) мне помогала

Н. И. Трахтенберг.

Я. Трахтенберг

Май, 1939 год.

Раздел I

ТЕОРИЯ

ДЕНЕЖНЫХ КРИЗИСОВ

Глава первая

ОБЩАЯ ХАРАКТЕРИСТИКА ДЕНЕЖНЫХ КРИЗИСОВ

Виды денежных кризисов.— Так называемые самостоятельные

денежные кризисы.— Денежные кризисы и промышленные

кризисы.— Противоречия кредитно-денежной системы.— Единство

рынка ссудных капиталов и различие источников их

накопления.— Единство рынка ссудных капиталов и различие сфер их

приложения.— Мировой характер денежных кризисов.

1

Настоящая работа посвящается денежным кризисам. Под

денежными кризисами понимаются как кризисы сферы кредита, так

и кризисы сферы денежного обращения. Эти две сферы тесно

между собою связаны, переплетаются друг с другом, составляют

единство. Связанность, переплетение их вытекает из следующего.

Во-первых, денежное обращение всякой развитой

капиталистической страны является в значительной мере обращением

кредитных орудий обращения. Даже при золотом монометаллизме и раз-

менности банкнот, как это было почти во всех капиталистических

странах до мировой войны 1914 г., размеры золота, активно

циркулирующего в обращении, не так велики; каналы денежною

обращения заполнены кредитными орудиями обращения.

Во-вторых, кредитом осуществляется не только ссуда капитала, но и

ссуда денег. В-третьих, кредит не только оказывает воздействие

на денежное обращение, не только видоизменяет его, по и

заменяет его. В-четвертых, в условиях развитого капиталистического

хозяйства «регулирование» как кредита, так и денежного

обращения осуществляется одним и тем же центральным банком;

методы, которые применяются как при «регулировании» кредита, так

и при «регулировании» денежного обращения, в значительной

мере совпадают. Наконец, в-пятых, основой как кредитной

системы, так и системы денежного обращения является один и тот же

золотой запас, сосредоточенный в центральном банке.

Кредит и денежное обращение в своем единстве образуют

кредитно-денежную систему капитализма. Денежный кризис

является кризисом кредитно-денежной системы.

Кредитно-денежная система капитализма чрезвычайно чутка

и чувствительна. Поэтому всякие аномалии в процессе

производства, даже не развивающиеся, не доходящие до кризиса, могут

вызывать большие нарушения на денежном рынке. Крайняя

чут16

кость и чувствительность кредитно-денежной системы делает ее

чрезвычайно восприимчивой ко всякого рода даже относительно

незначительным нарушениям, происходящим в сфере

производства.

Поэтому денежные кризисы происходят, во-первых, чаще, чем

промышленные кризисы, так как возможны денежные кризисы

при отсутствии промышленного кризиса, и, во-вторых, денежные

кризисы отличаются особой остротой и интенсивностью.

Как по своему характеру, так и по обстоятельствам,

непосредственно их вызывающим, денежные кризисы бывают различны.

В I томе «Капитала» Маркс указывает на возможность

двоякого рода различающихся друг от друга денежных кризисов. При

анализе противоречий функции денег как средства платежа Маркс

указывает, что эти противоречия обнаруживаются в тот момент

промышленных и торговых кризисов, который называется

денежным кризисом (Geldkrise). Здесь имеется в виду кризис

платежных средств, проявляющийся во всеобщей погоне за деньгами, в

недостатке денег, в денежном голоде.

В примечании к третьему изданию 1 тома «Капитала» Маркс

подчеркивает:

* «Этот денежный кризис, который в тексте определяется как

* особая фаза всякого общего производственного и торгового

кризиса, следует отличать от специального вида кризиса, который также

> называется денежным кризисом, но может возникнуть самостоя-

) тельно, затрагивая промышленность и торговлю лишь путем

^обратного отражения. Это такие кризисы, центром движения

которых является денежный капитал, а непосредственной

сферой— банки, биржи, финансы»1. Здесь имеются в виду кризисы

на денежном рынке, проявляющиеся в недостатке ссудных

капиталов, в денежном напряжении, банкротствах банков, биржевых

крахах.

Возможность возникновения так называемых самостоятельных

денежных кризисов подчеркивается Марксом неоднократно.

В III томе «Капитала» мы читаем:

«Пока общественный характер труда выступает как денежная

форма существования товаров, т. е. как вещь, существующая вне

действительного производства, неизбежны денежные кризисы,

независимые от действительных кризисов или являющиеся их

обострением» 2.

Таким образом, по сфере своего обнаружения и развертывания

денежные кризисы могут быть, во-первых, кризисами платежных

средств, кризисами денежного обращения в узком смысле этого

слова, во-вторых, кризисами денежного рынка (банки, биржа,

1 К. Маркс. Капитал, т. I. К. Маркс и Ф. Э н г е л ь с. Сочинения,

т. 23, стр. 149.

2 К. Маркс. Капитал, т. III. М., 1955, стр. 531.

2 и. А. Трахтенберг | С -It Эк. От*. j 17

финансы), т. е. в основном кризисами кредита. Но поскольку

кредит заменяет деньги, этого рода кризисы являются одновременно

и кризисами денежного обращения.

По своей связи с процессами, совершающимися в сфере

производства, денежные кризисы, во-первых, могут быть

непосредственно связаны с экономическими кризисами, т. е. являть собою

или симптом и предвестник экономического кризиса, или его

обострение, и, во-вторых, могут быть самостоятельными и

независимыми от промышленных и торговых кризисов, но влияющими в

свою очередь на промышленность и торговлю.

Денежные кризисы, как проявления промышленных кризисов

в сфере кредита п денежного обращения, обнаруживаются прежде

всего как кризисы платежных средств, недостаток их. Такого рода

кризисы обычно сопровождают каждый экономический кризис и

обнаруживаются большей частью, хотя и не всегда, в самом начале

экономического кризиса. Но это не значит, что невозможны

исключения. История знает случаи, когда промышленные кризисы,

притом кризисы чрезвычайной остроты и интенсивности, не

сопровождались кризисами платежных средств. В качестве примера

можно указать на кризис 1878 г. в Англии, который, несмотря на

крайнюю свою остроту, не сопровождался денежной паникой. Это

определялось, во-первых, тем, что кризис в Англии разразился

тогда, когда в других странах продолжительный долголетний кри- ‘

зис начал сменяться уже оживлением, во-вторых, тем, что напря- ’

жение на денежных рынках других стран уже прошло; США

стали даже восстанавливать размен своей валюты, не предъявляя

претензий к лондонскому денежному рынку, а Франция была в

состоянии переслать огромные массы золота Лондону. Создались,

следовательно, такие условия, при которых Лондону удалось

избежать денежной паники. При некоторых обстоятельствах, таким

образом, та или другая страна может избавиться от острого

кризиса платежных средств, но очень редки такие случаи, когда бы

мировой экономический кризис не сопровождался кризисом

платежных средств хотя бы в одной стране, в которой, в силу особого

ее положения на мировом рынке, денежный кризис проявлялся

с исключительной остротой.

Денежные кризисы, непосредственно связанные с

экономическими кризисами, обнаруживаются и на рынке ссудных капиталов.

Эти кризисы могут возникать и до того, как разражается

экономический кризис, являя собой симптом и предвестник последнего,

как это было, например, осенью 1856 г. в Германии и Франции,

весною 1882 г. во Франции. Такие кризисы возникают и в ходе

экономического кризиса, притом могут проявляться в острой форме

неоднократно. Все мировые кризисы сопровождались кризисами

на рынке ссудных капиталов.

Так называемые самостоятельные денежные кризисы,

независимые от экономических кризисов, могут возникать в результате

18

различных обстоятельств. Они могут разражаться в результате

крупных политических событий. Они могут быть вызваны войной,

как, например, денежные кризисы 1861 г., вызванные гражданской

войной в США, денежные кризисы 1877 г., вызванные русско-

турецкой войной, денежные кризисы 1914 г., связанные с

началом мировой империалистической войны, и т. д. Наконец, денежные

кризисы могут разражаться в результате и в связи с банковскими

махинациями, в связи со спекуляцией; в качестве примера можно

указать на денежный кризис (биржевой крах) в США в 1869 г.,

вызванный непосредственно спекуляцией с золотом, или же на

денежный кризис (биржевой крах) во Франции в 1889 г.,

вызванный спекуляцией с медью.

Все эти денежные кризисы являются самостоятельными и

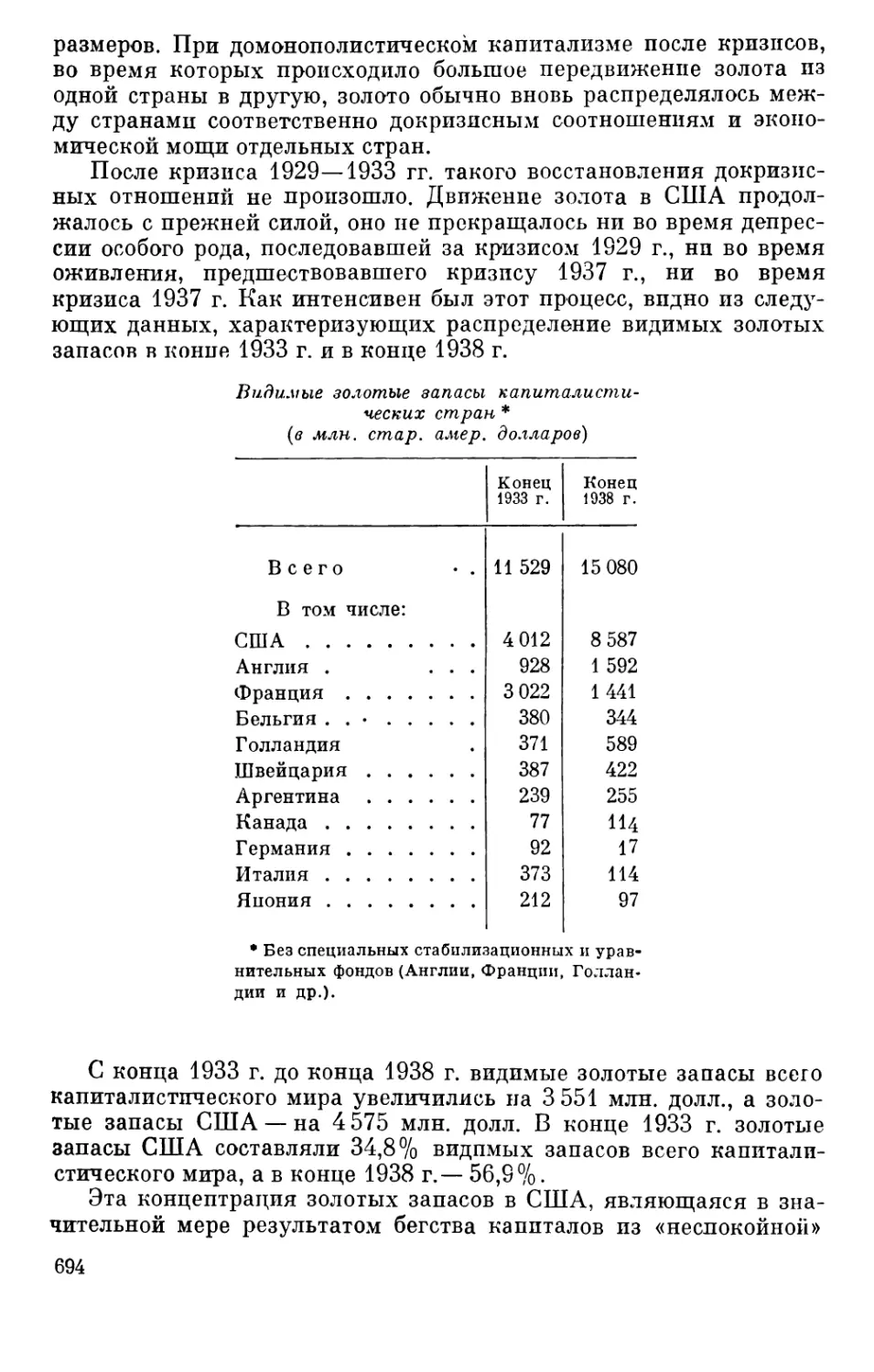

независимыми от действительных кризисов в том смысле, что они

возникают при отсутствии промышленных кризисов, иногда они

бывают даже не связаны непосредственно с процессами,

совершающимися в сфере производства. Но отсутствие непосредственной

связи не означает отсутствия всякой связи. Наоборот, связь этих

кризисов с процессами производства совершенно очевидна.

Крупные политические события, обусловливаемые

экономическими факторами, не могут, со своей стороны, не отражаться на

общем хозяйстве страны. Они неизбежно вызывают осложнения

хозяйственной жизни. Денежные кризисы, происходящие в это

время, являются предвосхищением неизбежно возникающих в

будущем нарушений общей экономики.

То же надо сказать и о денежных кризисах, возникающих

обычно в начале войны. Эти кризисы непосредственно вызываются

войной. Война же означает ломку хозяйственных отношений.

Таким образом, и эти денежные кризисы отображают неизбежное

возникновение в будущем нарушений нормального течения

хозяйства.

Наконец, то же надо сказать и о денежных кризисах,

непосредственно вызываемых действиями кредитно-денежной системы.

Эти действия, например спекуляция и т. д., не остаются без

влияния на экономику страны, не могут не вызвать хотя бы частичных

нарушений в сфере производства.

Хотя денежные кризисы во всех этих случаях возникают

самостоятельно и независимо от действительных кризисов, хотя

обстоятельства, непосредственно их вызывающие, лежат вне сферы

производства, они по сути дела антиципируют те нарушения в

сфере производства, которые должны возникнуть в результате

событий, непосредственно вызывающих денежный кризис.

Наибольший интерес представляют денежные кризисы,

непосредственно связанные с общими промышленными кризисами,

т. е. являющиеся или симптомами и предвестниками

экономического кризиса, или его стадией, или его обострением. Именно эти

кризисы дают специфическую характеристику капиталистическим

2* 19

кризисам. Поэтому в дальнейшем как в теоретическом анализе, так

и в анализе конкретного материала речь будет идти только об этих

денежных кризисах.

2

Изложение и анализ так называемых самостоятельных

денежных кризисов, вызываемых местными или случайными

обстоятельствами, выходят за пределы этой работы. История капитализма

очень богата такими кризисами. Все же для иллюстрации дадим

краткую характеристику некоторых из них. Сделаем это теперь

же, чтобы более к ним не возвращаться, т. к., повторяем,

дальнейшее изложение имеет в виду только денежные кризисы, связанные

с промышленными кризисами.

Примеры самостоятельных денежных кризисов, возникающих

в связи с войной, весьма многочисленны. Так, начало гражданской

войны в 1861 г. вызвало в США денежную панику, а осенью

1861 г. разразился денежный кризис в Англии, а потом и во

Франции. Такого же рода денежные кризисы разразились в ряде стран

в 1870 г., когда началась франко-прусская война. То же было и в

начале русско-турецкой войны в апреле 1877 г. Начало русско-

японской войны в 1904 г. сопровождалось большими биржевыми

Крахами и острыми кредитными потрясениями в России и Японии.

Начало мировой войны 1914 г. отмечено было острыми

денежными кризисами не только в странах, вступивших в войну, но и в

странах нейтральных.

Не только война, но даже возникновение условий, которые дают

основание ожидать войны, может вызвать денежный кризис*

В качестве примера можно указать на кризис в Англии осенью

1860 г.; обстоятельством, непосредственно вызвавшим этот кризис,

было избрание Линкольна президентом США. Это избрание

вызвало уверенность, позднее оправдавшуюся, в близости войны.

Таким же примером могут служить биржевые кризисы в

Лондоне и Нью-Йорке в 1895 г., непосредственно вызванные

столкновением Англии и США из-за Венесуэлы. Это столкновение

возникло в результате спора, кому принадлежит золотоносная

область в пограничной местности около Британской Гвианы. После

того, как английское правительство отказалось принять

предложение США и Венесуэлы передать вопрос на третейское

разбирательство, правительство США заявило, что Англия

нарушает доктрину Монро. В послании к Конгрессу президент

Кливленд подчеркнул, что США этого допустить не могут, почему

он назначает комиссию для расследования вопроса; если доклад

комиссии окажется неблагоприятным для Англии, то

«обязанностью Соединенных Штатов явится сопротивление всеми

находящимися в их распоряжении средствами... присвоению

Великобританией каких-либо земель или осуществлению ею

правительственной юрисдикции над какой-либо территорией, которую

на основании обследования мы признаем принадлежащей но праву

20

Венесуэле» 3. Это послание, которое угрожало войной, немедленно

отозвалось на биржах как Лондона, так и Нью-Йорка.

«Воздействие на фондовые рынки,— писал „Economist" в номере от

21/XII 1895 г.,— послания Кливленда... сказалось немедленно.

Вечером во вторник, при закрытии биржи, тенденции были

твердыми... но утренние газеты в среду содержали переданное по

кабелю сообщение о послании президента по венесуэльскому

вопросу, и, как только биржа открылась, курсы начали падать, причем

снижение распространилось от консолей до 18-пенсовых

горнопромышленных акций. Ни одна часть биржи не избежала

воздействия паники, но особенно сильно пострадали американские

железнодорожные бумаги». Такая же паника произошла и на

нью-йорской бирже. Курсы всех бумаг, особенно

железнодорожных, быстро и стремительно пали. Паника еще более обострилась

крупными продажами ценных бумаг англичанами. По словам

«Economist», «Лондон продал в течение одного дня американских

бумаг в количестве не менее 100 тыс. акций» 4. В то же время

иностранные фирмы в больших размерах аннулировали покупки

бумаг. Понижение курсов ценных бумаг вызвало со стороны нью-

йоркских банков и трест-компаний внезапное востребование ссуд.

Возникло денежное напряжение: ставки по ссудам до

востребования поднялись до 80%. Курсы таких хорошо известных бумаг,

как New-York Central, Manhattan, Union Pacific, Baltimore and

Ohio, Wabash, упали больше, чем в 1893 г. То же произошло и с

промышленными бумагами Cotton Oil, Colorado Fuel and Iron,

General Electric и т. д.

He только крупные политические события, или войны, пли

опасность войны могут вызвать денежные кризисы. Денежные

кризисы, самостоятельные и независимые от действительных кризисов,

могут, как указывалось выше, возникнуть в результате

злоупотреблений или спекуляции. В качестве примеров можно привести

кризис на золотой бирже в 1869 г. в США, биржевой кризис,

связанный со спекуляцией на меди, в 1889 г. во Франции. Отчасти

такого же рода кризисом был денежный кризис в 1882 г. во

Франции. Этот последний в основном имел характер денежного кризиса,

связанного с общим промышленным кризисом, но в то же время

он носил в себе черты и кризиса чисто спекулятивного, что

отразилось как на его характере, так и на его остроте.

Кризис на золотой бирже в 1869 г.— типичный спекулятивный

кризис — вызван был следующими обстоятельствами.

Гражданская война в США сопровождалась усиленными

выпусками не разменных на золото бумажно-денежных знаков, так

называемых гринбеков. Курс их сильно падал. Но с окончанием

гражданской войны курс их начал подниматься. Внутренний

оборот обслуживался гринбеками, но все же в известных размерах

3 «The Economist», 21.XII 1895.

4 «The Economist», 4.1 1896.

21

циркулировало и золото. Оно было необходимо для внешних

торговых операций; кроме того, таможенные пошлины взимались

золотом, так же как и проценты по займам уплачивались

(правительством) золотом.

В начале сентября 1869 г. в Нью-Йорке образовался корнер

во главе с крупными биржевыми спекулянтами Гульдом и Фиске,

которые незадолго до этого успешно провели крупные операции

с акциями Erie Railway. По словам Н. White, своими удачными

спекуляциями «они приобрели репутацию людей, имеющих

большие денежные средства и могущих получить поддержку того или

иного рода в случае надобности» 5; действительно, Гульд, как это

потом показало следствие, пользовался поддержкой многих весьма

высокопоставленных лиц (само собой разумеется, не

безвозмездной) . Корнер решил поднять цену на золото и заставить продавцов

на срок расплачиваться с ним на тех условиях, какие он будет

диктовать. Для этого корнер решил скупить все имевшееся на

рынке золото. В то время на рынке имелось золота, примерно,

на 38 млн. долларов. Все это золото быстро было скуплено

корнером. Кроме того, им же было скуплено до 23 сентября еще на

80 млн. долларов золота у иностранных банкиров (с будущей

доставкой). В руках корнера оказалось золота на 118 млн.

долларов; цена золота в бумажных долларах начала повышаться. Уже

в середине сентября цена золотого доллара равнялась 136

бумажным центам, 22 сентября — 140 центам, 23 сентября — 144,5 цента.

24 сентября спекуляция достигла своего апогея, и произошел

крах. 24 сентября корнер Гульда продолжал скупать золото, и цена

этого последнего быстро и стремительно повышалась: в течение

2—3 часов она дошла до 162 центов. Тут-то и произошла

катастрофа. Во-первых, финансовые ресурсы корнера начали истощаться,

а во-вторых, распространились слухи, что правительство намерено

вмешаться и выпустить на рынок большое количество золота.

Раньше Гульд рассчитывал, и имел на это основание, что

правительство его поддержит. Очевидно, противники Гульда сумели

найти путь к правительственным кругам. Впоследствии

расследование установило участие во всем этом деле многих должностных

лиц, притом занимавших весьма ответственные места. Надо

думать, что не все имена были раскрыты следствием.

Крах произошел чрезвычайно быстро. Цена золота в бумажных

деньгах начала стремительно падать и вскоре достигла 130 центов

за золотой доллар.

В эту спекуляцию были вовлечены очень многие фирмы, так

же как и множество частных лиц. Опустошение биржи было

ужасающим. К сожалению, источники не устанавливают, на кого же

в конечном счете пали «издержки» всего этого дела. Нет, конечно,

никакого сомнения, что не богачи расплачивались за весь этот

эпизод, что крупные акулы биржи загребли на всей этой афере

5 Н. White. Black Friday. «The Jale Review». May 1894, p. 11.

22'

большие барыши. Этот крах на бирже, «...где мелкие рыбы

поглощаются акулами, а овцы — биржевыми волками»б, сделал свое

дело — усилил централизацию денежного капитала.

Последствия этого краха были огромны. Акции сильно пали,

и произошло множество банкротств. Улицы, где были расположены

обанкротившиеся банки, были полны отчаявшимися людьми,

которые, прельстившись возможностью легкой наживы, стали жертвой

биржевой аферы и потеряли свои сбережения. Этот крах считается

одной из крупнейших биржевых катастроф.

Примерно такой же характер носил биржевой крах во Франции

в марте 1889 г. Здесь этот крах был вызван спекуляцией с медью.

С начала 80-х годов началось сильное падение цен на медь.

В 1881 г. цена (среднегодовая) 100 кг меди равна была 185 фр.,

в 1882 г.— 172 фр., в 1883 г.— 151 фр., в 1884 г.— 127 фр.,

в 1885 г.— 110 фр., в 1886 г.— 103 фр.

В конце 1887 г. был организован синдикат, возглавлявшийся

обществом торговли металлами (Societe des metaux), который

поставил своей целью повысить цену на медь. Для этого он начал

усиленно скупать не только имевшуюся на рынке медь, но и всю

текущую и будущую добычу меди наиболее крупных рудников.

Цена меди начала повышаться и вскоре достигла 205 фр. за

100 кг. Для удержания такой высокой цены синдикат накапливал

большие количества меди. Запасы синдиката достигли к февралю

1889 г. 120 тыс. т7.

Одним из банков, наиболее активно участвовавшим в этой

спекуляции, был старый, существовавший уже сорок лет Comptoir

d’Escompte (который после краха был реконструирован и заменен

действующим до настоящего времени одним из наиболее крупных

коммерческих банков Франции — Comptoir National d’Escompte de

Paris). Этот банк выдавал ссуды под залог меди в неограниченных

суммах в размере трех четвертей продажной цены.

Неограниченная покупка меди и повышение цены вызвали ряд неожиданных

для синдиката последствий. Во-первых, высокие цены на медь

стимулировали рост добычи. Во-вторых, на рынок начали

выбрасывать огромные партии лома. Таким образом, предложение меди

все больше увеличивалось, и синдикату приходилось тратить все

больше и больше средств на покупку меди. Одновременно,

в-третьих, обнаружилась тенденция к сокращению спроса на медь,

которая вследствие своей высокой цены стала заменяться другими

металлами — цинком, железом.

Положение на рынке меди становилось все более и более

напряженным. Вместе с тем синдикат начал испытывать недостаток

в средствах.

6 К. М а р к с. Капитал, т. III. К. М а р к с и Ф. Энгельс. Сочинения,

т. 25. ч. I, стр. 483.

7 L. Deville. Les crises de la Bourse de Paris. 1870—1910. Paris, 1911.

p. 45.

23

Синдикат оказался не только владельцем огромных запасов

меди, которую он не мог продавать по взвинченным его же

операциями высоким ценам, но и обремененным обязательствами

принимать по высокой цене все то, что могли произвести рудники 8.

Крах казался неминуемым. Все знали, что главным

финансирующим органом был Comptoir d’Escompte, который стал

подвергаться натиску вкладчиков, желающих изъять свои вклады. По

словам Митчелля, первый сильный удар был нанесен русским

правительством, которое в марте 1889 г. попыталось взять свои

вклады из Comptoir9.

Синдикат оказался не в состоянии продолжать свои операции.

Цена на медь быстро упала до того уровня, на котором она стояла

до образования синдиката. Как Societe des metaux, так и Comptoir

d’Escompte обанкротились.

На бирже произошла паника. Курсы бумаг начали

стремительно падать. Особенно сильно пали курсы акций Comptoir d’Escompte

и Banque de Paris. Как быстро и сильно пали курсы названных

банков, видно из следующих данных. Курс акций Comptoir

d’Escompte 14 февраля 1889 г. равен был 1050 фр., 28 февраля он

упал до 1010, 14 марта — до 380 и 28 марта — до 100 фр. И курсы

акций Banque de Paris пали: 14 марта они котировались в 886 фр.,

а 28 марта — 710 фр. Движение курсов наиболее крупных медных

рудников было таково: курс Tharsis в январе 1889 г. стоял на 150

фр., в марте он пал до 105, в мае — до 88 фр.; курс акций Rio,

стоявший в январе 1889 г. на уровне 640 фр., упал в марте до

330, в мае — до 268 фр.

В результате всей этой спекуляции разорились те, кто во время

повышения курсов акций спешил их приобрести, а выиграли те,

кто скупал их тогда, когда они пали. Ясно, кто оказался «овцой»,

а кто «волком». И здесь биржа выполнила свою функцию

ограбления мелких и средних собственников и обогащения воротил

биржи.

На этом закончим краткую характеристику так называемых

самостоятельных денежных кризисов.

Вернемся к дальнейшему изложению теории денежных

кризисов.

3

Поскольку денежные кризисы являются не чем иным, как

проявлением экономических кризисов в кредитно-денежной сфере,

постольку, очевидно, общей причиной их, как и экономических

кризисов, является основное противоречие капиталистического

хозяйства, противоречие между общественным характером

производства и частным характером присвоения.

8 «The Economist», 12.IX 1907.

9W. Mitchell. Business Cycles; the Problem and its Setting. N. Y.,

1913, p. 47.

24

Но это не значит, что проявления экономического кризиса в

кредитно-денежной сфере не имеют своеобразных черт, не имеют

самостоятельных специфических закономерностей своего

развития. На этом подробнее мы остановимся в дальнейшем. Теперь же

ограничимся указанием на следующее.

Движение ссудного капитала обусловлено процессами сферы

производства, движением промышленного капитала. Но движение

промышленного капитала и движение ссудного капитала отнюдь

не идентичны, не тождественны: «...движение ссудного капитала,

как оно выражается в колебаниях процентной ставки, в целом

протекает в направлении, обратном движению промышленного

капитала» 10. Уже поэтому течение кредита в ходе экономического

кризиса, хотя и обусловлено процессами, совершающимися в

сфере производства, имеет специфические черты.

Промышленные кризисы вызывают большие изменения в

кредитно-денежной сфере. Одни из этих изменений протекают

чрезвычайно бурно, резко нарушают работу кредитно-денежной системы

и обычно происходят в критические моменты экономического

кризиса: денежные паники, биржевые крахи и т. д. Эти проявления

экономического кризиса в кредитно-денежной сфере можно назвать

денежными кризисами в узком смысле слова, острыми взрывами

денежного кризиса.

Другие изменения, также нарушающие действие кредитно-

денежной системы, совершаются постепенно и происходят все

время, пока продолжается кризис, и даже после того, как кризис

заканчивается: сжатие кредита, банкротства, сокращение эмиссий

ценных бумаг и т. д.

Денежные кризисы в узком смысле слова или острые взрывы

денежного кризиса протекают в течение значительно более

короткого промежутка времени, чем кризис промышленный; они

обычно бывают непродолжительны. Отдельные экономические кризисы

могут сопровождаться и несколькими острыми взрывами

денежного кризиса.

Денежные кризисы суть не что иное, как проявление в

кредитно-денежной сфере экономического кризиса. Этим подчеркивается

обусловленность денежных кризисов кризисами экономическими.

Но в то же время денежный кризис оказывает влияние на

промышленный кризис, на ход экономического кризиса, с одной стороны,

еще более его обостряя, с другой — ускоряя его течение.

Чистейшей апологетикой, абсолютно ложным, противоречащим

действительности является широко распространенное в

буржуазной политической экономии отрицание обусловленности

денежных кризисов кризисами промышленными; тем более

необоснованно утверждение, что промышленные кризисы обусловливаются

кризисами денежными. Такие утверждения вытекают из призпа-

10 К. Маркс. Капитал, т. III. М., 1955, стр. 502.

ния независимости сферы обращения от сферы производства, из

отрицания того, что обращение целиком и полностью определяется

производством.

Экономические кризисы проявляются в различных сферах

хозяйства, очень остро — в кредитно-денежной сфере. Это

объясняется как особой чувствительностью кредитно-денежной системы, так

и тем, что кредитно-денежная система связана тесными узами

со всеми областями и сферами народного хозяйства. Но отсюда

не следует, как это полагает большинство буржуазных экономистов,

что содержание экономического кризиса целиком и полностью

сводится к денежному кризису, что изменения, происходящие в

кредитно-денежной сфере, являются основными, решающими, чуть

ли не единственными формами проявления экономического

кризиса.

Денежная форма вообще ослепляет поверхностного

наблюдателя, поэтому денежный кризис особенно привлекает внимание:

буржуазная политическая экономия, скользящая в своем анализе

по поверхности явлений, не будучи способной постичь то, что

скрывается за этой поверхностью, часто склонна полагать, что

денежные кризисы исчерпывают содержание экономических

кризисов, что только состояние кредитно-денежной сферы

характеризует экономическую конъюнктуру.

В той или иной мере такую точку зрения развивают Жюгляр,

Шпитгоф, Туган-Барановский, Митчелл и др. Большинство

буржуазных теоретиков склонны, например, движение процента, или

банковские банкротства, или биржевые крахи рассматривать как

основной, решающий показатель экономического кризиса.

А из этого вытекает другое, не менее ложное утверждение.

Острые взрывы денежных кризисов (паника, биржевой крах

и т. д.) бывают вообще непродолжительны (продолжительными

они быть не могут); это дает основание буржуазным экономистам

в лице довольно многочисленных своих представителей

утверждать, что вообще кризис не есть фаза цикла, а только критический

момент перехода от фазы подъема к фазе депрессии. Почти вся

так называемая англо-американская школа стоит на такой точке

зрения.

Апологетичность таких «теорий», отрицающих кризис и

сводящих кризис только к тому моменту, который Маркс иногда

называет крахом, очевидна. Экономический кризис есть фаза цикла,

могущая растянуться на продолжительное время. Кризис 1873 г.

продолжался не менее двух лет, а вместе с последующей за ним

депрессией почти пять лет. Кризис 1929 г. растянулся более чем

на четыре года, а вместе с депрессией он продолжался более

шести лет.

Кризис есть не просто критический момент перехода от

подъема к депрессии, а особая фаза цикла, обладающая определенными,

только ей свойственными чертами, отличающаяся определенной

26

специфической характеристикой, имеющая своеобразные

закономерности своего развертывания.

Денежные кризисы проявляются, как это будет показано далее,

в многочисленных и разнообразных формах. Они сопровождают

каждый экономический кризис и могут проявляться в различных

формах и в различные моменты обострения экономического

кризиса. Не всегда и не все формы проявлений денежных кризисов

обнаруживаются с самого начала экономического кризиса; точно

так же не все формы проявлений денежного кризиса

обнаруживаются в каждой стране, втянутой в мировой экономический

кризис, и не во всякой стране, переживающей экономический кризис,

обязательно бывает денежный кризис. Острые взрывы денежных

кризисов могут происходить в течение экономического кризиса

неоднократно в одной и той же, а чаще в различных формах.

Движение денежного кризиса определяется конкретными

обстоятельствами, в первую очередь характером, глубиной,

интенсивностью экономического кризиса. Но, кроме того, на движение

денежного кризиса оказывают влияние и положение страны, в

которой развертывается кризис, на общем мировом рынке ссудных

капиталов, и мощность национального рынка ссудных капиталов,

и структура кредитно-денежной системы, и характер и состояние

валюты, и, наконец, весь комплекс общественных и политических

условий.

Анализ конкретного материала, который мы даем в

дальнейшем, должен показать конкретные формы проявления и ход

развертывания денежных кризисов в различной обстановке разных

экономических кризисов.

Здесь же необходимо подчеркнуть следующее. Денежные

кризисы бывают и при отсутствии кризиса экономического. Но, как

общее правило, невозможен экономический кризис без

сопутствующего ему денежного кризиса. Своеобразные черты

промышленного кризиса, как и ряд упомянутых ранее обстоятельств, могут

наложить определенный отпечаток на денежный кризис, могут

предопределить его своеобразные черты, могут, наконец, ослабить

или обострить его проявления и т. д.; но не может быть такого

случая — или во всяком случае они редки и поэтому представляют

исключение из общего правила,— чтобы мировой промышленный

кризис протекал без денежного кризиса, чтобы хотя в одной или

двух странах денежный кризис не проявился в резкой форме.

Это верно для эпохи раннего капитализма, это столь же верно

и для эпохи империализма. В эпоху империализма роль и значение

кредитно-денежной системы возрастают; эта эпоха

характеризуется ростом и распространением банковских монополий и новою

ролью банков, перерастанием банков из скромных посредников

во всевластных монополистов. Но этим основные закономерности

капитализма не отменяются и не исчезает ни обусловленность

денежных кризисов кризисами экономическими, ни неизбежность

27

денежных кризисов, сопутствующих кризису экономическому.

Наконец, это верно и для периода общего кризиса капитализма,

когда кредитно-денежная система, несмотря на возросшую свою

мощность, теряет даже ту эластичность п стабильность, которыми

она обладала ранее (до первой мировой империалистической

войны), когда все основание кредитно-денежного механизма

становится гнилым и неустойчивым.

В эпоху империализма, особенно в период общего кризиса

капитализма, когда все противоречия капиталистического способа

производства достигают крайней остроты, когда промышленные

кризисы становятся более продолжительными, более глубокими,

денежные кризисы не только не смягчаются, а наоборот,

приобретают исключительную остроту и интенсивность.

Со всей решительностью надо отвести как апологетические,

антинаучные, противоречащие конкретной действительности

утверждения об устранении или даже смягчении денежных

кризисов.

Такие «идеи» имеют весьма широкое распространение в

буржуазной и социал-демократической литературе. Теоретик

обанкротившейся германской социал-демократии Гильфердинг еще в

своем «финансовом капитале» утверждал, что денежные кризисы

устранимы.

Исходя из примата обращения и безраздельного господства

банков над промышленностью, из ложной трактовки категории

финансового капитала, выхолащивания из нее ее конкретного

содержания (концентрации и монополин), Гильфердинг приходит

к заключению, что денежные кризисы «при хорошем руководстве

эмиссионным банком устранимы». Устранение денежных кризисов

мыслится при помощи надлежащего поведения банковской

плутократии, при помощи «деятельности» того Ьанка, в котором по сути

дела концентрируются интересы финансовой олигархии; такому

банку приписывается способность к «хорошему руководству», что

в данном случае означает не что иное, как способность руководить

во имя «общего блага», а не в корыстных интересах

господствующего класса.

Эта точка зрения близка к представлениям господствующей в

буржуазной политической экономии так называемой монетарной

или кредитной теории конъюнктуры, которая утверждает, что

мерами кредитно-денежной политики, поскольку кредитно-денежая

сфера является решающим и определяющим фактором движения

цикла, можно вообще устранить кризисы. По словам одного из

наиболее прямолинейных и последовательных адептов этой

школы, откровенного защитника банковского капитала Альберта

Гана, бескризисное хозяйство «не принадлежит к царству утопии».

Все эти идеи имеют определенное социально-политическое

содержание: оправдать капитализм, затушевать его противоречия,

доказать, что можно, не нарушая основ капиталистического

хозяй28

ства, уничтожить приносящие неисчислимые бедствия широким

массам населения отрицательные его черты. Эти идеи имеют

целью увековечить господство финансовой плутократии; они

выполняют социальный заказ борющейся за свое господство

буржуазии, стремящейся отвлечь рабочие массы от борьбы за

уничтожение капиталистического способа производства, от стремления к

революционному преобразованию общества, к социализму.

Ничтожество этих «теорий» показано и доказано конкретной

действительностью. Правильный, действительно научный анализ

проблемы кризисов вообще, проблемы денежных кризисов в

частности предполагает прежде всего признание вздорными всех

этих антинаучных представлений.

4

Утверждение, что денежные кризисы не только могут быть

смягчены, но и совершенно устранены, господствует в современной

буржуазной политической экономии.

Апологетические, защищающие интересы буржуазии теории

возможности устранить денежные кризисы обосновываются

ложной трактовкой сущности денежных кризисов, преувеличением

мощности, устойчивости кредитно-денежной системы капитализма

вообще, кредитно-денежной системы современного капитализма,

т. е. капитализма периода общего кризиса, в частности. Наконец,

эти идеи питаются непониманием, чаще всего сознательным

игнорированием внутренних противоречий кредитно-денежной

системы капитализма.

На этих противоречиях кредитно-денежной системы следует

остановиться. Понимание их должно предшествовать анализу,

должно помочь уясненпю характера и содержания денежных

кризисов.

Противоречия кредитно-денежной системы наиболее ярко

проявляются в центральной и основной части этой системы, в банковой

системе, где наиболее резко и отчетливо обнаруживаются

основные характерные свойства кредитно-денежной системы в целом.

В развитом капитализме именно через банковую систему

«регулируется» денежное обращение страны, ведутся взаимные расчеты

капиталистов и в то же время осуществляется движение ссудного

капитала, т. е. совершается аккумуляция и распределение

денежных капиталов.

Производство указанных операций дает не только

функциональную характеристику банковой системе, но определяет и

специфические ее качества. Аккумуляция и распределение денежных

капиталов на базе концентрации производства, роста монополий,

растущих и становящихся все более тесными связей банковского

и промышленного капиталов ведут к превращению банков

«... из скромной роли посредников в всесильных монополистов,

29

распоряжающихся почти всем денежным капиталом всей

совокупности капиталистов и мелких хозяев, а также большею частью

средств производства и источников сырья в данной стране и в

целом ряде стран» п.

То, что банки распоряжаются почти всем денежным капиталом

страны, то, что через банки происходит аккумуляция и

распределение денежных капиталов, приводит к следующему. Весь

денежный капитал, поскольку он сосредоточивается и распределяется

через банки, обезличивается, выступает как совокупный капитал

всего класса капиталистов, как общественный капитал. Так

проявляется в кредитной сфере общественный характер производства

буржуазного общества.

С другой стороны, хотя денежный капитал, которым

распоряжается банковая система, выступает как совокупный капитал

всего класса капиталистов, как общественный капитал, он

является в то же время капиталом отдельных конкурирующих между

собою и борющихся друг с другом за раздел совокупной

прибавочной стоимости индивидуальных капиталистов. Банковая система

поэтому отображает одновременно частный характер

распределения, свойственный капиталистическому способу производства.

«Банковая система,— пишет К. Маркс,— по своей формальной

организации и централизации... представляет самое искусное и

совершенное произведение, к которому вообще приводит

капиталистический способ производства... В банковой системе, конечно,

дана форма общественного счетоводства н распределения средств

производства в общественном масштабе, но только форма... Этот

общественный характер капитала опосредствуется и

осуществляется в полной мере лишь полным развитием кредитной и

банковой системы... Она снимает таким образом частный характер

капитала и содержит в себе, но именно только в себе, уничтожение

самого капитала» 12.

«„Общее распределение средств производства'4 — вот что растет,

с формальной стороны дела, из современных банков...,— читаем

мы у Ленина.— Но по содержанию своему это распределение

средств производства совсем не „общее44, а частное, т. е.

сообразованное с интересами крупного — ив первую голову крупнейшего,

монополистического — капитала, действующего в таких условиях,

когда масса населения живет впроголодь, когда все развитие

земледелия безнадежно отстает от развития промышленности, а в

промышленности „тяжелая индустрия44 берет дань со всех

остальных ее отраслей» 13.

11 В. И. Ленин. Империализм, как высшая стадия капитализма.

Полное собрание сочинений т. 27, стр. 326.

12 К. М а р кс. Капитал, т. III. М., 1955, стр. 620—621.

13 В. И. Ленин. Империализм, как высшая стадия капитализма.

Полное собрание сочинений, т. 27, стр. 333.

30

В банковой, а стало быть, и в кредитно-денежной системе

обнаруживается общественный характер производства; эта система

отображает процесс общего распределения средств производства.

Но это «общее» при наличии частного присвоения, при наличии

все обостряющейся конкуренции является только формальным;

в банках одновременно обнаруживается и частный характер

распределения, сообразованного с интересами крупного капитала.

Основное противоречие капиталистического хозяйства,

противоречие между общественным характером производства и частным

характером присвоения, находит в банковой системе, как раз

потому, что она является самым совершенным произведением, к

какому только способен капиталистический способ производства, очень

яркое, концентрированное выражение.

Противоречия кредитно-денежной системы придают ей особые

черты и определяют то, что кредит является важным фактором

развития капитализма и в то же время величайшим рычагом пе-

р епроизводств а.

Банковая система является самым совершенным произведением

капиталистического способа производства, и именно поэтому она

очень чутко и быстро реагирует и отображает те процессы,

которые совершаются в процессе реального производства. И чем

совершеннее кредитная и банковая система, тем более чуткой она

становится к изменениям, происходящим в сфере производства,

тем быстрее и резче она реагирует на эти изменения. Даже

небольшие нарушения в процессе реального производства не могут

так или иначе не отразиться в кредитно-денежной сфере.

Состояние кредитно-денежной системы поэтому является весьма ярким

показателем состояния общей экономики.

Банковая система является самым совершенным

произведением капиталистического способа производства, и именно поэтому

она очень ярко отображает основное противоречие

капиталистического хозяйства. И чем совершеннее кредитно-денежная система,

тем более и тем ярче она отображает основное противоречие

капиталистического хозяйства; чем более в этой системе

обнаруживается и осуществляется общественный характер производства,

тем более в ней одновременно находит свое выражение частный

характер присвоения.

Поэтому совершенно неправильной является ссылка на

совершенство кредитно-денежной системы капитализма, как на фактор,

способствующий смягчению денежных кризисов или даже

уничтожению их. Наоборот, достигнутое капитализмом совершенство

кредитно-денежной системы предопределяет не только

неизбежность денежных кризисов, но и особенную их остроту и

интенсивность

Абсолютно ложным и чистейшей апологетикой является

утверждение буржуазных, в том числе социал-демократических

экономистов, что кредитная система по мере своего совершенствования

31

становится независимой от хода производства, перестает

реагировать на нарушения процесса действительного производства,

эмансипируется, так сказать, от воздействия противоречий

производства и устраняет собственные свои противоречия.

Абсолютно ложным и чистейшей апологетикой является

утверждение буржуазных, в том числе социал-демократических

экономистов, что кредитная система по мере своего

совершенствования становится определяющим фактором хода

производственного процесса и, освобожденная от внутренних своих

противоречий, приобретает силу и спосбоность устранить противоречия

капиталистического способа производства.

Противоречия кредитно-денежной системы, отображающие

основные противоречия капиталистического способа производства,

были присущи этой системе в эпоху раннего капитализма, когда

кредитная система была еще мало развита, когда объем кредитных

отношений был еще относительно невелик, когда банки еще

выступали главным образом в роли посредников между

функционирующими капиталистами. Эти противоречия кредитно-денежной

системы становятся еще более острыми, еще более резкими в

эпоху позднейшего капитализма, когда кредитная система

чрезвычайно развивается, когда объем кредитных отношений колоссально

возрастает, когда кредитные отношения проникают во все сферы

п закоулки хозяйства, когда банки превращаются во всевластных

монополистов.

5

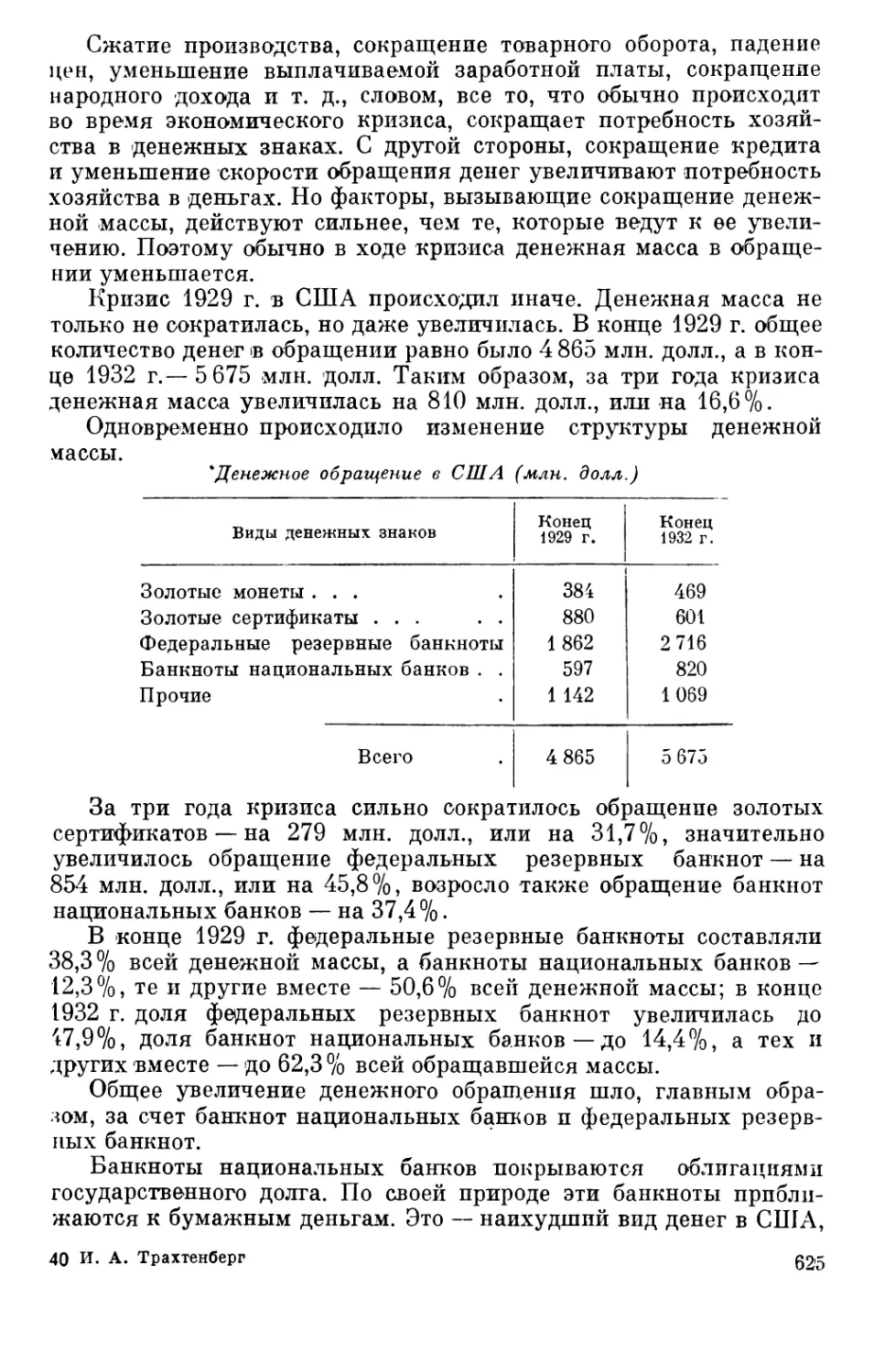

И денежный рынок (рынок ссудных капиталов) внутренне

противоречив. Этот рынок характеризуется большим

многообразием, различием отдельных своих частей; но в то же время рынок

ссудных капиталов, взятый как в национальных рамках, так и в

международном масштабе, отличается единством, крепкой

связанностью, слитностью отдельных своих частей.