/

Автор: Рош Дж.

Теги: формы организации и сотрудничества в экономике типы предприятий финансы экономика экономические науки бизнес

ISBN: 978-985-6569-22-0

Год: 2008

Текст

стоимость

КОМПАНИИ

от желаемого.

к действительному

Джулиан Рош

The Value

of Nothing

Mastering Business Valuations

Julian Roche

LES50NS

Financial Publishing

Джулиан Рош

Стоимость

КОМПАНИИ

От желаемого к действительному

Перевод с английского

Минск

«Гревцов Паблишер»

2008

УДК 334.7:658.152.132

ББК 65.29

Р81

Перевела с английского Е. И. Недбальская

Научный редактор П. В. Лебедев

Рош, Дж.

Р81 Стоимость компании : От желаемого к действительному / Джули-

ан Рош ; пер. с англ. Е. И. Недбальская ; науч. ред. П. В. Лебедев. —

Минск : Гревцов Паблишер, 2008. — 352 с.

ISBN 978-985-6569-22-0

Красота — в глазах смотрящего. Ключ к оценке бизнеса заключается в уме-

нии взглянуть на компанию с точки зрения покупателя и оценить те конкретные

выгоды и преимущества, которых он сможет достичь путем приобретения данной

компании.

В этой книге Джулиан Рош, консультант с мировым именем, работающий с ве-

дущими финансовыми институтами, включая Всемирный банк, приводит не только

целый ряд известных методик по оценке бизнесов, но и указывает сильные и сла-

бые стороны каждой из них, их возможности и ограничения, а также способы

комбинирования данных методик с целью получения наиболее качественного ре-

зультата.

«Стоимость компании: от желаемого к действительному» будет незаменимым

руководством для всех специалистов в области финансов, которым периодически

приходится решать задачи, связанные с оценкой стоимости бизнеса. В книгу так-

же включен обзор доступных компьютерных программ, позволяющих осущест-

влять непрерывный мониторинг стоимости компании.

Данное издание позволит Вам не только приобрести практические знания

о динамике оценочных технологий, но и поможет достичь вершин мастерства

в оценке стоимости бизнеса.

УДК 334.7:658.152.132

ББК 65.29

Все права защищены. Ни одна часть настоящего издания ни в каких целях не может

быть воспроизведена в какой бы то ни было форме и какими бы то ни было сред-

ствами, будь то электронные или механические, включая фотокопирование и запись

на магнитный носитель, без письменного разрешения на то издателя.

ISBN 978-985-6569-22-0 (рус.) © LES50NS (PUBLISHING) Limited 2005.

ISBN 0-85297-687-9 (англ.) АП ri9hts reserved

© Издание на русском языке, перевод на русский язык.

ООО «Агентство Владимира Гревцова», 2008

© Оформление. ООО «Гревцов Паблишер», 2008

Оглавление

Предисловие научного редактора...............................9

Благодарности................................................11

Глава 1. Введение..........................................13

Важность оценки....................................13

От элементарных расчетов до профессионального уровня.14

Когда проводят оценку бизнеса......................14

Глава 2. Стоимость, себестоимость и цена...................19

Главное правило....................................19

Стоимость и себестоимость..........................22

Ценовые колебания..................................23

Различные типы стоимости...........................24

Контрольный пакет акций............................26

Роль фактора субъективности........................28

Относительная информация...........................30

Единая цена?.......................................31

Определенный момент времени?.......................31

Отдельная методология: сумма недавних инвестиций...35

Семантика..........................................36

Примечания.........................................38

Глава 3. Некоторые проблемы, связанные с методом

дисконтированных денежных потоков (DCF)....................39

Мелочи.............................................39

Проблемы оценки объема продаж......................42

Пример расхождений во мнениях......................49

Чрезвычайные статьи................................50

Подход к оценке стоимости с учетом передачи

полномочий управляющей компании....................54

Вопросы бухучета...................................54

Акцент на первых годах.............................57

Инвесторы и оценка стоимости.......................61

Влияние прогнозов и событий

на определение стоимости акций.....................65

Belriypi няе И1ПКЧ- 1<>ры и оценка С 1<)ИМОС1И.......66

Роль синер|ии при оценке ciohmocim:

еще один гвоздь в гроб для DCF......................67

Проблема выбора точки отсчета.......................70

Компании, имеющие долговое финансирование

и иные особые обстоятельства........................73

Проблемы расчета затрат............................74

Проблема риска в DCF...............................80

Игра под названием DCF.............................82

Ретроспективный расчет DCF.........................85

Расхождения между рыночной оценкой

и обоснованным расчетом DCF.........................92

Выводы о практической роли DCF в оценке бизнеса....98

Глава 4. Миф о важности средневзвешенной

стоимости капитала (WACC)..................................103

Роль WACC..........................................103

Исследования WACC..................................106

Модель оценки капитальных активов (САРМ)...........106

Премия за рыночный риск: краткий обзор.............107

Бета-коэффициент...................................108

Налоги.............................................109

Риск: альтернатива САРМ............................110

Инфляция...........................................111

Развивающиеся рынки................................114

Валютные курсы.....................................117

Будущая структура капитала: опять мелочи...........119

Множественные ставки дисконтирования...............120

Теория арбитражного ценообразования (APT)..........121

Скорректированная текущая стоимость (APV)..........121

Заключение.........................................127

Глава 5. Три родственных метода: ЕЕ, CFROI и EVAtm.........129

Метод избыточной прибыли (ЕЕ).....................129

Денежная рентабельность инвестиций (CFROI)........133

Полезный вклад EVAtm и других теорий

акционерной стоимости..............................135

Создание стоимости в соответствии с методом EVA(m..137

EVAtm и риск.......................................139

Преимущества EVAtm.................................142

Добавленная рыночная стоимость (MVA)...............142

Выводы.............................................143

Критика в адрес EVAtm..............................144

Глава 6. Дивиденды: тупик?.................................Т47

Формула постоянного роста Гордона - Шапиро.........147

Модель оценки дивидендов...........................148

Акции <: нормальным ростом..........................I 5 I

Заключение.........................................154

Глава 7. Реальные опционы: очередной тупик.................157

Преимущества метода реальных опционов..............161

Преимущество первого хода и бета-версии............163

Как работает метод реальных опционов...............164

Оценка реальных опционов...........................166

Опцион на отказ от инвестиций......................174

Опцион на отсрочку инвестиций......................175

Бизнес-решения, принятые на основе

теории реальных опционов...........................177

Выводы о теории реальных опционов..................181

Глава 8. Оценка активов....................................183

Введение...........................................183

Применение метода оценки активов...................183

Сложности, связанные

с затратным подходом к оценке......................188

Балансовая и экономическая балансовая стоимость....193

Прочие нематериальные активы.......................202

Оценка активов в виде интеллектуальной

собственности (IP).................................202

Приложение: словацкие методы оценки................206

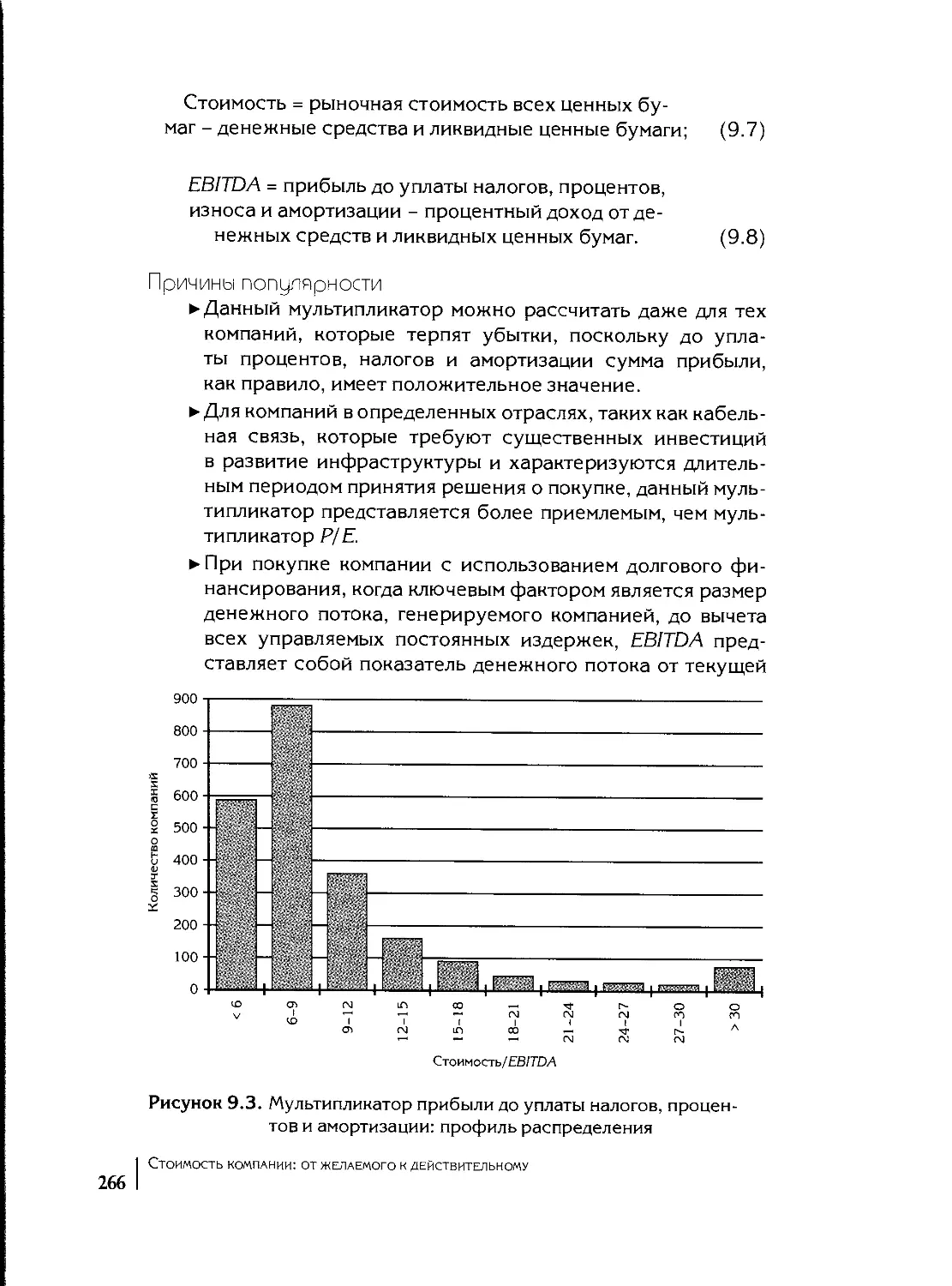

Глава 9. Оценка на основе мультипликаторов.................211

Зачем нужен анализ мультипликаторов?...............211

Сопоставимые компании..............................213

Мультипликатор «цена/прибыль» (Р/Е)................219

Интерпретация и сравнение мультипликаторов.........224

Стабильная прибыль.................................226

Ограничения мультипликатора Р/Е....................228

Различия в бухучете................................229

Реструктуризация и цикличность.....................237

Допустимо ли выведение мультипликатора Р/Е

на основе DCF?.....................................238

Дискреционный денежный поток продавца (SDC)........244

Свободный денежный поток...........................245

Операционный денежный поток........................247

Корректировка мультипликаторов.....................249

Игра на доходах и слухи............................257

Корректировка мультипликаторов

с учетом заемного капитала.........................261

Отношение рыночной стоимости акции

к валовой стоимости оборудования...................262

Мультипликатор «цена/выручка» (P/S)................272

Будущие мультипликаторы............................274

Глава 10. Эмпирические методы оценки....................289

Историческая относительная стоимосп» (IIRV)....2.98

Глава 11. Компьютерные программы по оценке бизнеса......301

Пример 1.......................................301

Пример 2.......................................303

Пример 3.......................................310

Пример 4.......................................311

Пример 5.......................................313

Пример 6.......................................317

Пример 7.......................................319

Financial Report Builder™......................322

Глава 12. Комбинации различных методов..................325

Оценка новых компаний..........................325

Рекомендации по оценке венчурного капитала.....325

Более чем один метод...........................327

Некоторые распространенные ошибки

при оценке бизнеса.............................329

Стоимость оценки бизнеса.......................330

Библиография............................................333

Полезные веб-сайты......................................337

Алфавитный указатель....................................339

Предисловие

научного редактора

Уважаемый читатель!

С огромным удовольствием и чувством легкой зависти от того,

что вам еще только предстоит открыть для себя работу Джулиана

Роша, я представляю книгу «Стоимость компании: от желаемого

к действительному».

За последние годы вниманию русскоязычной аудитории было

представлено определенное количество фундаментальных методоло-

гических книг, пользующихся у читателей несомненным успехом. Эти

книги подробно описывают, что необходимо сделать, для того чтобы

оценить бизнес, бизнес-проект, компанию в рамках выбранного подхо-

да и метода оценки. Однако только «оценка по науке» зачастую порож-

дает вопрос о том, насколько применима вообще в данных конкретных

обстоятельствах выбранная методология. Не занимаемся ли мы всего

лишь игрой с цифрами? «Стоимость компании» должна органично за-

полнить существующий пробел.

Предлагаемая вашему вниманию книга уникальна, в том смысле,

что, рассматривая весь набор инструментов оценки — от метода избы-

точной прибыли (ЕЕ), экономической добавленной стоимости (EVA ),

денежной рентабельности инвестиций (CFRO1) до, конечно же, метода

дисконтированных денежных потоков (DCF), — автор делает акцен-

ты на истории развития, достоинствах каждого метода и, что не ме-

нее важно, его слабых сторонах, заставляя читателя критически раз-

мышлять о возможности практического применения каждого подхода

в конкретных экономических условиях, так отличающихся в реальной

жизни от условной теоретической экономики. Названия глав тонко

подчеркивают способ подачи материала, не оставляющий места без-

эмоциональному восприятию, — и вот лишь некоторые примеры: «Миф

о важности средневзвешенной стоимости капитала», или «Дивиденды:

тупик?», или «Реальные опционы: очередной тупик».

«Стоимость компании» — книга о профессиональном подходе к оцен-

ке бизнеса. В ней автор выделяет два уровня оценки бизнеса — эле-

Сюимосн, компании: oi жгла: мого к /и истин лыюму © 2008

Индан лы ню «Гн ицои Плы|ипит>»

9

мешарный и профессиональный. При этом если в других сферах че-

ловеческой деятельности также можно пронести подобное различие,

и с водиться оно будет к возрастанию уровня сложности применяемых

методов, то в оценке бизнеса, считает автор, все должно происходить

наоборот! Профессионализм в оценке — это в первую очередь движе-

ние от науки к искусству, способность оценивать совершенно разные

предприятия с достаточной степенью логичности и достоверности,

не затрачивая при этом непомерные ресурсы, опираясь на такое необ-

ходимое оценщику качество, как интеллектуальная любознательность.

При этом вредными характеристиками для эксперта по оценке называ-

ются инертность мышления, наивность и пристрастие к всевозможным

таблицам и сводным ведомостям. От этих недостатков, говорит нам ав-

тор, лучше избавиться. С ним трудно не согласиться: действительно,

как часто мы возводим цифры в ранг абсолюта, забывая о том, что они

всего лишь отображение определенных событий, прошлых или пред-

полагаемых будущих!

Для того чтобы повысить практическую отдачу процесса оценки

бизнеса, следует перейти от разового анализа к стоимостноориентиро-

ванному управлению. Систематическое измерение факторов стоимос-

ти, их понимание и управление ими позволяет менеджерам компаний

более уверенно двигаться к долгосрочному успеху бизнеса. И книга

«Стоимость компании: от желаемого к действительному» призвана по-

мочь читателям придать новый импульс эффективному управлению

стоимостью.

Желаю вам приятного чтения и плодотворной интеллектуальной ра-

боты над материалами данной книги. Уверен, что комментарии автора

не оставят вас равнодушными, а знакомство с книгой станет еще одним

этапом в профессиональном совершенствовании!

Павел Лебедев,

управляющий директор FM-Consulting

Благодарности

Ha написание этой книги меня во многом вдохновил Гэри Монд из ком-

пании Redcliffe Training Associates — именно он возложил на меня

ответственность за преподавание такого предмета, как оценка стои-

мости бизнеса. Перед ним я в неоплатном долгу. Я также хочу побла-

годарить Джима Коннина из AT Hudson, Питера Деннисона-Пендера

из Interregnum Associates, Уилла Хуна из Transpac, всех моих коллег,

работающих в сфере венчурного капитала, моих студентов бесчис-

ленных курсов по оценке бизнеса в Европе и Азии, моих бывших

коллег с факультета по бухучету и финансам Саусхэмптонского уни-

верситета и членов Американской ассоциации оценщиков, в особен-

ности Шеннона Пратта.

Стоимость КОМПАНИИ,- ОТ ЖЕЛАЕМОГО К ДЕЙСТВИТЕЛЬНОМУ © 2008

И.ЗДАТЕ ЛЬСЕНО «ГРЕ ВЦОВ ПАБЛИШЕР»

H9IIWQM

0DH09DJ

I (К )!'.< )

Введение

Важность оцонки

Если бы нам вдруг пришло в голову отказаться от процедуры

определения стоимости, то денежная экономика просто пере-

стала бы существовать. Уже многие тысячелетия люди занима-

ются оценкой стоимости. Однако что касается оценки бизне-

са, то лишь в последние десятилетия эта область стала важной

экономической дисциплиной, равно как и предметом широкого

изучения и обсуждения. Почему? Потому что «за каждым круп-

ным решением компании о распределении ресурсов стоят кон-

кретные расчеты, обоснования и прогнозы...А распределение

ресурсов, в свою очередь, является главным двигателем ком-

пании и ключевым фактором эффективности ее деятельнос-

ти. В современных условиях каждый руководитель стремится

достичь совершенства именно в данной области финансового

анализа — оценке стоимости бизнеса. Эти знания и умения

уже стали обязательным условием для осмысленного участия

в выработке решений по распределению ресурсов компании»

(Luehrman, Т. Harvard Business Review. — 1997. — May-June).

Более того, «крайне рискованно принимать важные финансо-

вые решения, не имея четкого представления о текущей сто-

имости компании; это может привести к тому, что результаты

операций с акционерным капиталом и других финансовых

сделок будут намного ниже оптимальных для владельцев ком-

пании». Пол Уивер (группа финансовых технологий аудиторс-

кой компании PricewaterhouseCoopers (PwC)) и ряд экспертов

по слияниям и поглощениям (в первую очередь представители

компаний, предлагающих услуги по оценке) полагают, что пра-

вильная оценка помогает понять, какие факторы делают компа-

нию привлекательной для покупателя и, следовательно, к чему

следует стремиться после интеграции, чтобы оправдать упла-

ченную цену. Пожалуй, они правы.

Сюимоси-. компании: от желаемого к действительному © 2008 I

И 1ДАИ Л1>< 1IIO «Г|’1 нцон Паьлини |>» | 13

И I )( к 'Ml 'JIK 1( )l 1Ы < [ >( H 1 К I< )B

(j() I)( к ( И( >i к к IM к)(< > ijf)( ни ih

Можно выделить два уровня оценки бизнеса: элементарный

и профессиональный. Чем они отличаются? Если разница меж-

ду элементарной и высшей математикой — впрочем, это спра-

ведливо и для множества других дисциплин — заключается

в уровне сложности применяемых методов, то высший пилотаж

в оценке бизнеса, напротив, в большей мере касается перехода

от науки к искусству, а также от теории к практике. Это понима-

ние сильных и слабых сторон всех методов оценки, взаимосвязи

и возможностей их применения на практике; это наработка мас-

терства и наметанного глаза, а также приобретение практичес-

ких знаний о динамике оценочных технологий. В конечном сче-

те, это способность оценивать совершенно разные предприятия

с достаточной степенью логичности и достоверности, не затра-

чивая при этом непомерные ресурсы. Если все это у вас име-

ется, то вы станете первоклассным экспертом в области оцен-

ки бизнеса. И данная книга призвана помочь вам в достижении

этой цели. Как говорит Кинг (King, 2002), «основные принципы

определения стоимости бизнеса очень просты. А вот применять

эти принципы в конкретной ситуации далеко не так просто». Он

вполне справедливо замечает, что наиболее важным качеством

будущего оценщика является интеллектуальная любознатель-

ность. Я бы добавил к этому умение добывать необходимую ин-

формацию с минимальными затратами. А вот что касается инер-

тности мышления, наивности и пристрастия к всевозможным

таблицам и сводным ведомостям, то от этих недостатков лучше

избавиться.

Когда проводят оценку бизнеса

Согласно традиционной теории корпоративных финансов, пот-

ребность в оценке компании возникает при определенных об-

стоятельствах. Среди них — продажа/покупка компании, вхож-

дение в бизнес партнеров или выход из него, предоставление

кредита, требования регулирующих органов и налогового зако-

нодательства. (При оценке компании в целях налогообложения

естественным стремлением является максимальное занижение

ее стоимости.) Совершенно очевидно, что вновь созданная

компания зачастую нуждается в теоретически сложной — хотя

на деле простой и быстрой — процедуре оценки, чтобы срав-

нить интеллектуальный и финансовый вклад партнеров с целью

IClOHMOlTb компании: О1 ЖЕЛАЕМОГО к действительному

начального распределения прав собственности на акции. Среди

причин, по которым возникает необходимость оценки развива-

ющихся быстрорастущих компаний, были выделены (Gregory,

1999) финансовые операции, планирование и обеспечение

различных форм поощрительного вознаграждения, планирова-

ние налогов на дарение и наследство (особенно в годы, пред-

шествующие первичному открытому размещению акций, IPO),

поддержка в судебных процессах и корпоративное управление,

включая управление нематериальными активами.

Помимо этого, оценка компании может потребоваться для

удовлетворения требований законодательства; для судебного

разбирательства, к примеру при возникновении споров между

акционерами; при посягательствах на нематериальные активы

компании; при возникновении споров по контрактам; при су-

дебных разбирательствах по правам на интеллектуальную собс-

твенность; при нарушениях трудовых договоров и соглашений

об исключении конкуренции. Что касается рискового капитала,

вкладываемого в новые предприятия, то, согласно «Международ-

ным рекомендациям по оценке прямых инвестиций и венчурного

капитала» Британской ассоциации венчурного капитала (British.

Venture Capital Association, BVCA), «венчурные капиталовложе-

ния необходимо оценивать по ряду причин, включая определение

стоимости компании для принятия инвестиционных решений.

В частности, менеджеры по управлению венчурным капиталом

должны проводить регулярную оценку инвестиций в течение

всего жизненного цикла в ходе составления отчетов для своих

инвесторов. А инвесторам эти отчеты помогают оценить инвес-

тиционную стоимость их капиталовложений в венчурный фонд

и эффективность работы менеджера по управлению венчурным

капиталом, которому они доверили свои средства» (British Ven-

ture Capital Association, 1997). Рекомендации по оценке бизнеса

2005 года добавляют: «От управляющих прямыми инвестиция-

ми может потребоваться регулярная оценка инвестиций в ходе

составления отчетов для инвесторов, вкладывающих капитал

в их фонды» (International Private Equity and Venture Capital

Guidelines, 2005).

Разумеется, наиболее распространенной причиной для зна-

чительных затрат ресурсов на оценку бизнеса является покупка

или продажа предприятия. Среди других причин — минимиза-

ция налогов на имущество, реорганизация или проверка цен-

ности бизнеса для кредиторов или инвесторов. Резкое падение

Ввгдрниг I

биржевых курсов создает благоприятные условия для попыток

враждебных поглощений. Поразительно, что почти никто из фи-

нансовых директоров быстрорастущих компаний даже сейчас

не имеет представления о стоимости своего бизнеса. В рамках

исследовательского проекта Trendsetter Barometer компании

РшС в 2002 году были опрошены руководители 407 компаний

сфер производства и обслуживания, которые упоминались

в СМИ как самые быстрорастущие американские предприятия

за последние пять лет. Годовая выручка этих компаний варьиро-

валась от $ 5 млн до $ 100 млн. Согласно данному отчету, руково-

дители более двух третей быстрорастущих компаний Соединен-

ных Штатов — единственной страны, где доступна информация

такого рода, — не имели понятия о стоимости своих бизнесов.

Только 29% опрошенных руководителей заявили о том, что они

располагают достоверными и актуальными данными о стоимос-

ти своих компаний. Что касается остальных, то лишь 9% плани-

ровали провести оценку стоимости бизнеса в течение ближай-

ших 12 месяцев. Около 15 % отметили, что они проводили такую

оценку ранее, однако информация уже устарела. А 44% руко-

водителей вообще никогда не предпринимали попыток оценить

бизнес и не планировали подобных мероприятий в будущем.

Только 27 % технологических компаний могли назвать свою те-

кущую стоимость, по сравнению с 31 % нетехнологических ком-

паний. Всего 29% компаний по производству продуктов и оказа-

нию услуг располагали данными о своей стоимости. Столь малое

количество предприятий, обладающих актуальной информа-

цией о своей стоимости, частично объясняется ухудшением

рыночной конъюнктуры после 1999 года: такие операции, как

покупка и продажа компаний, публичный выпуск ценных бумаг

и капитализация долей участия в рамках приватизации компа-

ний, резко пошли на спад. Интересно отметить, что 25% опро-

шенных руководителей предпринимали, по меньшей мере, одну

попытку продать свою компанию полностью (19%) или частич-

но (6%), причем большая часть этих попыток (61 %) имела место

в течение двух лет до начала исследования. Среди потенциаль-

ных продавцов только 48% когда-либо проводили надлежащую

оценку бизнеса, и лишь в 33% случаев эта оценка была все еще

действительна на момент проведения исследования.

Согласно отчету РшС, те компании, которые впервые пла-

нируют провести оценку стоимости бизнеса, являются привле-

кательными для поглощения. В среднем новички зарабатывают

почти вдвое больше, чем другие отраслевые игроки того же уров-

С ЮПИ, и и. |« >мил1 ниi: hi >ki /1Л1 mi и < > к /и и< ши и iii.iu ,mv

16

ия (их годовая прибыль составляет $52 млн прогив $27,2 млн).

Невзирая на более крупные размеры, эти компании еще и растут

на 3 I % быстрее конкурентов. Из компаний, проводивших оцен

ку бизнеса впервые, 54% планировали заключить в ближай-

шие I 2 месяцев сделку по слиянию или поглощению, включая

и возможную продажу. Конечно, вполне возможно, что причи-

ну и следствие стоит поменять местами: эти компании были бо-

лее успешными, планировали привлечение капитала или выход

из бизнеса кого-то из учредителей, и поэтому у них возникла

потребность в проведении оценки их стоимости. Единственным

неоспоримым фактом является то, что очень немногие операции

можно назвать более сложными или рискованными, чем прода-

жа или поглощение компании, а оценка бизнеса — это важная

составляющая данного процесса.

Многие эксперты единогласно заявляют, что оценка стои-

мости компании, выполненная по всем правилам, поможет ей из-

бежать множества проблем при заключении сделки, а также бо-

лее основательно подготовиться к переговорам. В Соединенных

Штатах, где практика оценки бизнеса наиболее распространена

и имеет наиболее длительную историю существования, такую

оценку обычно называют экспертным заключением. «Эксперт-

ное заключение — это... подготовка заключения о стоимости

компании специалистом, обладающим знаниями и опытом в со-

ответствующей области» (King, 2002). Кинг говорит о том, что

итоговая оценка, как правило, достаточно достоверна и надеж-

на, и обе стороны могут на нее положиться. Он даже указывает

приблизительную погрешность в оценке — плюс или минус 10%

(здесь возникает резонный вопрос: 10% от чего?).

Говоря в общем, владельцы частных компаний по всему миру

сейчас зачастую с самого начала преследуют одну цель — про-

дать компанию или вывести ее на биржу. Что касается такой

практики в отношении нашумевших в свое время интернет-ком-

паний, то здесь обычно говорят о намерении «слить» компанию,

и в ряде случаев совершенно очевидно, что предприятия созда-

вались именно для такого «слива», а не с расчетом на длитель-

ную и серьезную работу. Потенциальные покупатели были на-

мечены заранее, еще до момента рождения компании, с целью

ее развития таким образом, чтобы предоставить покупателю

возможность для достижения синергетического эффекта. Хотя

это и может показаться преувеличением, однако есть зерно ис-

тины в утверждении, что оценка стоимости бизнеса в настоящее

Вы Д1.НН1

17

время представляет собой перманентную, а не разовую задачу.

При принятии деловых решений часто ориентируются на стои-

мость бизнеса, а не на его прибыль, особенно краткосрочную.

Пожалуй, наиболее удачным примером этого являются инвести-

ции в научные исследования и разработки, результат которых

всегда непредсказуем. Одного оптимального решения здесь

просто не существует.

Таким образом, профессиональный, или экспертный, уро-

вень оценки бизнеса предполагает переход от разового анализа

к концепции непрерывной оценки стоимости компании, особен-

но ее руководством. «Сколько стоит наш бизнес?» — этот вопрос

собственники-управляющие задают чаще всего, по мере того

как все большее количество таких собственников-управляющих

намереваются получить доход от прироста капитала на той или

иной стадии. Руководители оценивают стоимость своего бизне-

са на основании множества критериев, однако на интуитивном

уровне они хорошо понимают, что, к примеру, появление кон-

курентов существенно снижает стоимость бизнеса, в то время

как всевозможные патенты, наем ключевых специалистов, рост

объемов продаж, увеличение размера прибыли и международ-

ная известность бренда способствуют ее повышению.

Глава

Стоимость,

себестоимость

и цена

Главное правило

Следует сразу же затронуть один важнейший аспект оценки

бизнеса: независимо от тех цифр, которые мы получим с помо-

щью всевозможных методов оценки, на практике компания, как

и любой другой объект, стоит ровно столько, сколько за нее

готовы заплатить. Это самое главное правило оценки биз-

неса. Оно означает, что до тех пор, пока не появится реальная

возможность продать компанию, никакие заявления о ее стои-

мости не могут считаться правильными или ошибочными. До тех

пор можно говорить только о приблизительных расчетах и пред-

положениях о возможном исходе коммерческих переговоров

между независимыми покупателями и продавцами с учетом со-

отношения спроса и предложения. По правде говоря, экономис-

там никогда и в голову не пришло бы, что цена может быть

чем-то другим. От них часто можно услышать такие высказы-

вания, как «разработанный Маршаллом графический метод ана-

лиза устанавливает равновесную цену в точке пересечения кри-

вых совокупного спроса и совокупного предложения» (Stiglitz,

1987) и «равновесная рыночная цена — это единственная цена,

которая может существовать длительное время на любом сво-

бодном рынке. Это та цена, при которой количество предлагае-

мых товаров равняется количеству покупаемых товаров. Каждый

продавец продает все свои запасы по этой цене; каждый поку-

патель покупает столько товара, сколько хочет, по этой цене»

(Bowden, 1992). Если предложение превышает спрос, то цена

упадет, а в случае избыточного спроса цена вырастет. Предпола-

гается, что кривые спроса имеют отрицательный наклон, кривые

Стоимость компании: от желаемого к действительному © 2008

Издательство «Гревцов Паблишер»

19

предложения — положительный, а цены меняются под влиянием

изменений в кривых предложения и спроса.

Многие специалисты по оценке бизнеса, включая Кинга,

по-видимому, единодушно придерживаются следующего мне-

ния: «В конечном счете стоимость актива измеряется той сум-

мой, которую кто-либо готов заплатить за него» (King, 2002),

Дамодаран (DsoV) говорит следующее: «Я глубоко убежден, что

основные правила оценки стоимости одинаковы в любом случае,

независимо от того, какую компанию вы оцениваете и на каком

рынке она осуществляет свою деятельность». Но, отметим, речь

идет лишь о компании. Он не говорит об определении стоимос-

ти чего угодно. Как мы увидим далее, причина заключается в том,

что специалисты по оценке бизнеса часто избегают темы взаи-

модействия спроса и предложения. Однако в действительнос-

ти, если и стоит усвоить один урок из практики — в противопо-

ложность теории, — то именно этот: любая вещь стоит ровно

столько, сколько за нее готовы заплатить.

Спрос и предложение:

что происходит но сомом деле

Экономисты приводят следующие примеры из прессы.

► Страны ОПЕК снова не смогли договориться о квотах

на добычу нефти. Объемы растут, а цены стремитель-

но падают (июнь 1995).

► Взлет цен на нефть обусловлен действиями произво-

дителей по сокращению добычи (июль 1998).

► Цены на орех кешью упали почти на б % за 10 месяцев,

когда Вьетнам бросил вызов двум крупнейшим миро-

вым экспортерам — Индии и Бразилии.

► Насколько серьезен спад на рынке произведений ис-

кусства? В нынешних суровых условиях выручка

от реализации работ импрессионистов и современных

художников достигла нижнего предела на аукционах

этой недели. Совокупный объем продаж составил

всего £60 млн по сравнению с £500 млн еще год тому

назад. Многие картины так и не были реализованы,

а за остальные удалось выручить намного меньше, чем

ожидалось.

► Цены на кофе на Лондонской товарной бирже достигли

небывалой отметки, превысившей их уровень на начало

Стоимость компании: от желаемого к действительному

20

года. Президент Ассоциации стран-производителей ко-

фе заявил, что дефицит поставок, из-за которого дер-

жатся высокие цены, продлится еще какое-то время.

► Возросший спрос на австралийский орех привел к то-

му, что цена на него превысила цены на конкурирую-

щие орехи. Крупнейший производитель этого продук-

та теперь планирует удвоить размеры своих плодовых

садов в течение следующих пяти лет.

► Последствия отмены государственного регулирова-

ния деятельности американских авиакомпаний были

знаменательными: снижение тарифов на воздушные

перелеты в ряде случаев на 70%, рекордные столпо-

творения в аэропортах и небывалый рост индекса

средней загрузки.

(Lipsey, 1999)

Рыночную стоимость, или цену, обычно определяют как

«цену, обоснованно установленную за долю компании или целую

компанию в порядке договоренности между заинтересованным

покупателем и заинтересованным продавцом, при условии, что

они одинаково хорошо осведомлены о компании и о сфере ее де-

ятельности, а также действуют в собственных интересах и стре-

мятся к собственной выгоде» (PwC). Стоимость, по мнению Кинга,

«представляет собой такую сумму, которая удовлетворит заинте-

ресованного покупателя и заинтересованного продавца и побу-

дит их заключить сделку купли/продажи, при условии, что обе

стороны располагают исчерпывающей информацией и их никто

не принуждает совершать сделку» (King, 2002). Так что мы впра-

ве утверждать, что именно рынок определяет цену, равно как и за-

траты, которые являются не чем иным, как совокупностью цен,

уплаченных за сырье (включая труд) для производства продукта

или услуги. Таким образом, рынок можно определить как среду,

охватывающую торговые соглашения покупателей и продавцов,

которые лежат в основе действия сил спроса и предложения.

Состояние равновесия наступает тогда, когда достигается

баланс сил, создающих спрос и предложение. При отсутствии

изменений в кривых спроса и предложения, если цена столь

высока, что предложение превышает спрос, некоторые компа-

нии снизят цены, чтобы продать избыточные товарные запа-

сы, в то время как другие предпочтут сократить объемы про-

изводства. В результате снижение цены и предложения будет

Стоимость, СЕБЕСТОИМОСТЬ И ЦЕНА

21

происходить до тех пор, пока рынок не достигнет равновесия.

И наоборот, если спрос превышает предложение, то цена про-

дукта будет повышаться, вызывая снижение спроса по мере

того, как потребители будут находить ему замену, и увеличение

предложения по мере того, как производители будут наращивать

свои мощности. Так будет развиваться ситуация до тех пор, пока

рынок не достигнет состояния равновесия, независимо от раз-

меров и ликвидности рынка. И есть ли основания считать,

что данный закон не будет действовать на рынке, товаром

на котором является бизнес?

Проблема, по-видимому, заключается в том, что, невзирая

на глубокую веру экономистов в законы спроса и предложения,

равно как и в невозможность формирования цены каким-либо

другим образом — исключая условия командной экономики, —

тем не менее определенные особенности рынка (монополия,

совершенная конкуренция, олигополия и т.д.) могут повлиять

на формирование цены. Однако специалисты по оценке биз-

неса отнюдь не горят желанием в полной мере осознавать

значение этих законов.

Стоимость и себестоимость

Отступление от выводов теории спроса и предложения очевид-

но уже на самом раннем этапе. Многие специалисты по оценке

бизнеса утверждают, что можно выявить различие между стои-

мостью, с одной стороны, и ценой и себестоимостью — с другой,

хотя экономисты смотрят на это совсем иначе. «Себестоимость

и (продажная) цена различаются. Продажная цена и стоимость

различаются. И наконец, себестоимость не равна стоимости»

(King, 2002). Можно вспомнить слова знаменитого Уоррена

Баффета: «Цена — это то, что вы платите. Стоимость — это то,

что вы получаете». Как нам со всем этим разобраться? Можно

начать с того, что аналитики, специалисты и участники про-

цесса оценки бизнеса редко бывают беспристрастными. Чаще

всего у них имеются скрытые мотивы, которые побуждают

их защищать ту или иную позицию. Читателю стоит поразмыш-

лять над вопросом о том, почему в их интересах утверждать,

что стоимость и цена могут различаться1.

Однако с помощью анализа невозможно точно установить

вероятные мотивы или выгоды. Мы можем только разложить вы-

шеперечисленные формулировки на составные части. Прежде

всего, себестоимость и цена/стоимость, бесспорно, могут раз-

I Стоимость компании: от желаемого к дгйствии-льному

личаться, что чаще всего и происходит. На лекциях по оценке

бизнеса я нередко начинаю с того, что предъявляю моим ничего

не подозревающим студентам банку тушеной фасоли и прошу

их оценить ее стоимость. Иногда студенты предлагают изучить

весь процесс производства — добавленную стоимость и затра-

ты на каждой стадии. Несомненно, такой подход помог бы нам

получить информацию о себестоимости банки тушеной фасо-

ли. Но он не помог бы нам найти ответ на вопрос о том, сколь-

ко же она стоит в конечном итоге. Один бизнесмен как-то раз

жаловался одному равнодушному венчурному инвестору (мне):

«Я вложил в этот проект столько денег и столько лет своей жиз-

ни! Да хотя бы поэтому он должен стоить целое состояние!» «От-

нюдь, — ответил я. — Дни советского бухучета давно канули

в Лету». Вы можете провести всю свою жизнь, перемещая песок

по пляжу, и с огромными затратами нанять армию рабочих, ко-

торые будут переносить песок из пункта А в пункт Б, а затем

обратно из Б в А (а многие компании, судя по всему, именно этим

периодически и занимаются), но если при этом вы не обладаете

невероятными умениями и талантом по продаже несуществую-

щих пляжных улучшений или схем социального обеспечения,

то вы не сумеете создать стоимость. Совершенно очевидно,

что производство банки тушеной фасоли обойдется вам в не-

которую сумму, вычисляемую методом средних или предельных

затрат, но цена ее продажи — и любой производитель мечтает

об этом — может существенно отличаться. Как справедливо

отмечает Кинг, «определенные затраты сопряжены с покупкой,

владением и продажей любого типа имущества. И, прежде чем

будет получена прибыль, продавцу необходимо окупить эти за-

траты. Следовательно, стоимость любого имущества меняется

на каждой стадии производства и распределения» (King, 2002).

Что ж, пока все замечательно...

Ц0НО6Ы0 КОЛОбоНИЯ

Следует сразу же сделать еще одно важное и, бесспорно, со-

вершенно логичное замечание: со временем оценка стоимости

компании претерпевает изменения. Наглядным примером слу-

'жит мир искусства, где цены могут как снижаться, так и повы-

шаться, причем весьма быстрыми темпами. Картина Каналетто,

реализованная на аукционе Sotheby’s в 1990 году за $ 1,59 млн,

была продана в начале 2000 года за $1,5 млн, а работа Гвар-

ди, ушедшая с молотка за $4,4 млн в 1989 году, в 2000 году

была продана «всего» за $3,2 млн. Цены на жилье, если судить

Стоимость, СЕБЕСТОИМОСТЬ И ЦЕНА

23

по колебаниям индексов цен, — это еще один яркий пример,

особенно в Великобритании, Гонконге и на других динамичных

рынках жилищной собственности. Товарные биржи, диктующие

цены на нефть или золото, тоже могут послужить хорошим при-

мером. Можно без труда провести четкие параллели с рынком

бизнес-предприятий, в особенности интернет-компаний, био-

технологических фирм и железнодорожных предприятий. Нет

никаких оснований изначально предполагать, что цены на ком-

пании будут отличаться меньшим или большим непостоянством

по сравнению с рядом других объектов. Бросается в глаза одна

особенность оценки бизнеса: в то время как существует такой

удобный и непосредственный источник информации о ценовых

колебаниях, как публичные рынки ценных бумаг, специалисты

весьма неохотно признают актуальность этой информации для

оценки частных компаний закрытого типа. У читателя опять мо-

жет возникнуть желание задаться вопросом о причинах такой

тенденции. Экономисты предлагают следующее благовидное

объяснение: «В любой момент времени десятки тысяч и даже

миллионы людей занимаются поисками любой информации, ко-

торая позволит им правильно предсказать будущую стоимость

акций. Реагируя на любую информацию, которая кажется им по-

лезной, эти люди стремятся покупать дешево и продавать доро-

го. В результате вся общедоступная информация, которая может

пригодиться при прогнозировании курса акций, учитывается

теми, кто имеет доступ к информации». Это гипотеза эффектив-

ного рынка, которая подразумевает, что цены на акции меняют-

ся случайным образом. И хотя большие случайные отклонения

менее вероятны, чем небольшие, ничего другого о величине или

направлении изменения курса акций предсказать невозможно

(Mills, 2001-2002). Что ж, если так, то едва ли это нам поможет

при оценке бизнеса, будь то прогноз цен на публичном рынке

ценных бумаг или оценка возможной суммы сделки для частной

компании закрытого типа.

Различные типы стоимости

Слово «стоимость» само по себе мало о чем говорит. При оценке

бизнеса — в зависимости от ее цели и использования — часто

применяют разные стандарты стоимости. Следующие типы сто-

имости являются наиболее распространенными.

Балансовая стоимость активов — это, строго говоря,

не совсем стандарт стоимости. Это концепция бухгалтерско-

го учета, с помощью которой отслеживают разницу между со-

Стоимость компании: от желаемого к действительному

24

вокупными активами компании и ее совокупными обязательс-

твами. В связи с особенностями ведения бухгалтерского учета

балансовая стоимость активов может совпасть с реальной стои-

мостью бизнеса только при случайном стечении обстоятельств.

Нематериальные активы в балансовую стоимость, как правило,

не включаются.

Справедливая, или текущая, рыночная стоимость пред-

ставляет собой сумму, которую можно получить путем продажи

компании при совершении сделки между хорошо осведомлен-

ными заинтересованными и независимыми друг от друга сторо-

нами. Кроме того, предполагается, что стороны обладают воз-

можностью купить или продать компанию и что оплата будет

произведена денежными средствами или их эквивалентом. В Со-

единенных Штатах эта стоимость является наиболее распро-

страненной и широко признанной при оценке бизнеса по вполне

понятным причинам — так подсказывает здравый смысл.

Согласно последней версии рекомендаций по оценке вен-

чурного капитала, опубликованной в 2005 году, «справедливая

стоимость — это сумма, за которую заинтересованные и хорошо

осведомленные стороны совершат коммерческую сделку по пе-

редаче права собственности на имущество. При оценке справед-

ливой стоимости не учитывается тот факт, что компания подле-

жит продаже на отчетную дату или что ее акционеры планируют

продать свои доли участия в ближайшем будущем. Целью такой

оценки является определение рыночной цены, за которую гипо-

тетические участники рынка согласились бы заключить сделку.

В случае вынужденной сделки, принудительной ликвидации

или продажи неблагополучной компании по бросовой цене уп-

лаченная сумма не будет являться справедливой стоимостью.

Хотя на передачу акций частных компаний закрытого типа часто

налагаются ограничения либо предусматривается преимущест-

венное право на их покупку, все же представляется возможным

определить, за какую цену заинтересованный покупатель согла-

сился бы приобрести право собственности на инвестиции» (In-

ternational Private Equity and Venture Capital Guidelines, 2005).

Справедливая стоимость — это узаконенный стандарт сто-

имости, применяемый обычно в судах при рассмотрении споров

между акционерами и других разбирательствах.

Ликвидационная стоимость — это та сумма, которую мож-

но выручить от продажи активов компании по частям (в случае

обычной или принудительной ликвидации).

Стоимость, СЕБЕСТОИМОСТЬ И ЦЕНА

25

Инвестиционная стоимость представляет собой сто-

имость компании для конкретного покупателя или инвестора

с учетом возможного синергетического эффекта от объедине-

ния двух компаний. Эта стоимость часто встречается при слия-

ниях и поглощениях.

Контрольный помет опций

Еще одно немаловажное наблюдение, которое можно почер-

пнуть из практики, касается влияния размера приобретаемой

доли участия на ее стоимость. Контрольный пакет акций (доля

участия в капитале компании более 50%) обычно ценится

выше, чем неконтрольный пакет акций (портфельные инвести-

ции), в соответствии с юридическими ограничениями свободы

действий, предоставляемыми контрольным пакетом. Напри-

мер, акционер, владеющий неконтрольным пакетом акций, как

правило, не имеет права продавать соответствующие активы

компании или менять размеры дивидендов или других компен-

саций. Специалист по оценке бизнеса должен установить воз-

можность применения скидки за ограничение контроля, а так-

же определить ее величину.

Считается, что компания, чьи акции котируются на бирже,

является ликвидной, поскольку ее активы можно обратить в на-

личные деньги за три дня. К примеру, 100 обычных акций компа-

нии British Petroleum являются ликвидными и могут быть реали-

зованы в любой момент. Контрольный пакет акций небольшой

частной компании закрытого типа обладает пониженной лик-

видностью. А шансы купить или продать портфельный пакет

акций закрытой акционерной компании, соответственно, еще

ниже. Рекомендации по оценке венчурного капитала 2005 года

говорят о том же: «Скидка за низкую ликвидность представляет

собой следствие ответной потребности участников рынка в за-

щите от риска, связанного со сложностью продажи ценных бу-

маг» (International Private Equity and Venture Capital Guidelines,

2005). При проведении оценки бизнеса специалист должен пра-

вильно рассчитать скидку за недостаточную ликвидность, кото-

рая будет применяться к определенной доле участия в капитале

компании.

И тем не менее в настоящее время этот аргумент в значи-

тельной степени утратил свою силу. Хотя, с одной стороны,

публичные рынки ценных бумаг зачастую весьма беспощад-

но расправлялись с компаниями с малой капитализацией, вен-

Стоимость компании: от желаемого к действительному

26

чурный капитал дал начало множеству закрытых акционерных

компаний, некоторые из которых даже организовали частные

рынки, где обращаются только их собственные акции. Сложно

себе представить, чтобы, к примеру, стоимость компании Virgin

Group — учитывая, что когда-то она котировалась на фондовой

бирже, — могла при проведении оценки хоть сколько-нибудь

пострадать от того, что ее акции больше не находятся в свобод-

ном обращении. Не стоит забывать и о принципах арбитраж-

ных операций, которые в равной мере применимы и к прода-

ваемым/покупаемым компаниям, и к фьючерсным контрактам,

и к любому другому рынку. Следующий пример поясняет дейс-

твие принципов арбитража.

Во время первого раунда теннисного турнира АТР в Лионе

(Франция) 7 октября 2001 года состоялся матч между Эль

Айнауи и Сангинетти, в ходе которого можно было делать

ставки на обоих игроков и получать прибыль независимо

оттого, кто окажется победителем.

В то утро оптимальные ставки выглядели так: на победу

Эль Айнауи в букмекерской конторе Stan James принимали

ставки 2:3, а на победу Сангинетти в букмекерской конторе

Bet & Win принимали ставки 41:20.

При таком раскладе, поставив £646 на Эль Айнауи

и £354 на Сангинетти, можно было ожидать следующие

результаты.

2:3 на Эль Айнауи: £646 в случае победы принесут

£1078;

41:20 на Сангинетти: £354 в случае победы принесут

£1078.

Общие расходы на эту арбитражную операцию состав-

ляют £ 1000 (£646 + £354). А гарантированная выплата не-

зависимо оттого, кто победит, составляет £ 1078.

(Источник: http://www.zero-rlsk-arbitrage. сот/

informatlon/example.htm)

Предположим, у нас есть возможность сформировать порт-

фель из акций трех открытых акционерных компаний — Альфа,

Бета и Гамма, — курс акций которых составляет 5, 7 и 10 соот-

ветственно. Допустим, что котируемые инвестиционные ком-

пании не торгуют ценными бумагами ниже номинала. Если бы

на сцене появились три схожие частные компании Дельта, Ип-

силон и Зета с акциями стоимостью 4, 7 и 10 соответственно,

Стоимость, СЕБЕСТОИМОСТЬ И ЦЕНА

27

задумайтесь о положении котируемой компании венчурного

капитала, управляющей инвестиционным фондом. Она может

купить акции Дельта по 4 и продать по 5 на публичном рынке,

тут же получая прибыль в размере 20 %. На практике помешать

такому шагу могут только скидка для инвестиционных фондов

и/или затраты на размещение биржевой котировки. С точки

зрения институционального инвестора, не существует доста-

точно веских причин для того, чтобы вкладывать деньги в фон-

довые биржи, если есть альтернативная возможность вложить

их в частные ликвидные фонды, и наоборот. Арбитраж будет

сбивать цену на акции компании Альфа и/или поднимать цену

на акции компании Дельта до тех пор, пока они не уравняются,

точно так же, как и возможность выиграть, поставив одновре-

менно на Эль Айнауи и на Сангинетти, не могла существовать

длительное время. Другими словами, можно сделать общий вы-

вод о том, что разбежка в ценах между двумя эквивалентными

компаниями, одна из которых котируется на бирже, а другая

нет, представляет собой лишь временное явление. А учитывая

нестабильность рынков ценных бумаг во всем мире, можно за-

ключить, что и цены на закрытые акционерные компании точно

также подвержены изменениям и колебаниям. Это мы устано-

вили эмпирическим путем.

Роль фокторо субъективности

Профессиональный уровень оценки бизнеса отличается от эле-

ментарного в немалой степени тем, что признает и учитывает

человеческую природу участников рынка, которым свойствен-

на субъективность. По словам Кинга, если при оценке в пер-

вую очередь небольших компаний (хотя в действительности

это касается практически всех) исходить исключительно из фи-

нансовых соображений, то любые предположения и указания

на возможные мотивы (эмоциональная составляющая) отдельно

взятого руководителя закрытой акционерной компании могут

оказаться ошибочными. Покупатели и продавцы действительно

нередко вступают в переговоры, руководствуясь различными,

не поддающимися измерению критериями, которые не основаны

на прошлом опыте. «Цены говорят нам о том, чего люди желают,

но не о том, почему эти вещи желанны» (King, 2002). «Красо-

та — в глазах смотрящего. Ключ к оценке бизнеса заключает-

ся в умении взглянуть на компанию с точки зрения покупателя

и оценить те конкретные выгоды и преимущества, которых он

сможет достичь путем приобретения данной компании» (Dalton,

Стоимость компании: от желаемого к действительному

28

1992). Учитывая, что разные люди или фирмы готовы заплатить

разные суммы за одно и то же предприятие — по различным при-

чинам, которые могут лежать на поверхности или быть сокрыты-

ми от посторонних глаз, — оценка бизнеса представляет собой

также субъективный процесс. Издержки, связанные с поиском

оптимального кандидата, являются неотъемлемой частью этого

процесса, а их размер зависит в первую очередь от общей стои-

мости приобретения, но нередко и отличных предпочтений и пе-

реговорных стратегий. Дальтон мог бы добавить, что взглянуть

на компанию с точки зрения продавца бывает не менее полезно.

Некоторым продавцам, например, нужно совершать сделки или

получать деньги быстрее, чем другим.

Итак, в то время как по традиции принято считать, что кон-

цепция цены подразумевает наличие одного покупателя и одно-

го продавца, на практике стоимость бизнеса зависит от того, кто

именно совершает покупку, с какой целью, на основе какой ин-

формации, а также при каких обстоятельствах продавец пред-

лагает свою компанию. Можно по-разному оценить компанию,

используя следующие ориентиры:

► чистая возможная цена реализации (за сколько можно

продать компанию при определенных обстоятельствах);

► стоимость копирования (во сколько обойдется создание

подобной компании с нуля);

► экономические затраты (стоимость развития бизнеса до те-

перешнего состояния);

► «мечта продавца» (цена, которую продавец хотел бы полу-

чить), в крайне редких случаях наблюдается ее превыше-

ние; как правило, она фигурирует в переговорах, и если

это наиболее низкая цена, то вероятно она будет равнять-

ся продажной цене;

► продажа компании как автономной бизнес-единицы или

как объекта поглощения (оценка бизнеса при поглоще-

нии — это отдельный предмет изучения из-за сопутствую-

щего и ожидаемого синергетического эффекта).

За примерами далеко ходить не надо: любой объект недви-

жимости будет оцениваться по-разному, в зависимости от того,

кто производит оценку — страховой агент, налоговый инспектор,

агент по продаже недвижимости или потенциальный покупа-

тель. Их оценки будут отличаться друг от друга, и не исключено,

что весьма значительно. Потребитель может заплатить огром-

ную цену за высококачественное оборудование или предмет

Стоимость, СЕБЕСТОИМОСТЬ И ЦЕНА I

I 29

антиквариата, однако другой человек не согласится отдать

за этот предмет ни копейки. При растущем разнообразии на пот-

ребительских рынках этот принцип получает все более широ-

кое признание: международный успех интернет-аукциона eBay

приписывают возникновению сообществ по интересам, которые

создают свои собственные ценовые отношения; их участники

относительно независимы друг от друга, их объединяет лишь

уровень совокупного дохода и благосостояния. Субъективность,

таким образом, представляет собой производную от цели и ин-

дивидуальных особенностей участников. Подобным же образом

компания может быть продана по разным ценам, в зависимости

от того, является ли она объектом оспариваемого поглощения,

дружественного поглощения, портфельных инвестиций, кон-

солидации путем перехода на «единую акцию» или ликвидации.

Итак, возвращаясь к проблеме, затронутой в начале главы: если

под стоимостью понимать лишь субъективную оценку, в то вре-

мя как цена отражает объективную сумму сделки, то все заме-

чательно.

Относительная информация

Одним из факторов, оказывающих непосредственное влияние

на цену, является относительная информированность сторон.

Дальтон приводит отличный пример. Одной вдове предложи-

ли £ 1 ,25 млн за бизнес ее покойного мужа, но она отвергла это

предложение, руководствуясь своей интуицией, и в конечном

итоге получила за компанию около £ 2 млн. Дальтон справедливо

отмечает, что, хотя в данном конкретном случае вдова проявила

похвальную энергичность и решительность, существует мно-

жество профессиональных покупателей, из-за чего «возника-

ет значительный перевес сил в переговорном процессе между

продавцами и покупателями» (Dalton, 1992). Далее, однако, он

утверждает, что «мы стремимся определить ту цену, которую за-

платит предсказуемый покупатель, может быть из сферы торгов-

ли, то есть тот, кто хорошо знаком с отраслью и даже, возмож-

но, ведет торговые операции с вашей компанией. Мы не говорим

об оппортунистическом покупателе, который ищет «похуже и по-

дешевле». Мы также на данном этапе не принимаем во внимание

ту цену, которую мог бы заплатить первоклассный или элитный

покупатель, который «собирает мозаику», то есть, к примеру,

формирует общенациональную сеть магазинов и обнаруживает,

что у вас имеется недостающее звено... Это идеальный покупа-

тель с точки зрения продавца, поскольку он чаще всего может

Стоимость компании: от желаемого к действительному

30

предложить максимальную цену» (Dalton, 1992). Дальтон также

заявляет, что «было бы неправильно оценивать компанию ис-

ходя из наличия такого покупателя, поскольку далеко не всегда

его можно найти» (Dalton, 1992), но, подобно множеству других

авторов, он не рассматривает противоположную возможность.

По правде говоря, я отнюдь не уверен в обоснованности такой

позиции, поскольку в ряде случаев единственным потенциаль-

ным покупателем может быть именно такой «собиратель мозаи-

ки», например при продаже филиала публичной компании.

Единая цена?

На практике единая цена сделки по передаче прав собственнос-

ти на компанию встречается крайне редко. Всегда присутствует

множество различных условий, которые в случае их изменения

повлияют на стоимость бизнеса. Среди них выделяют такие, как

размер первоначального взноса, длительность периода выплаты

остаточной суммы компенсации, процентные ставки по различ-

ным долговым обязательствам, тип и величина предоставляемого

залога, длительность периода, в течение которого продавец про-

должит работу в компании (соглашение «по результатам») иза ка-

кое вознаграждение, любые обязательства не участвовать в кон-

куренции, а также различные консультационные мероприятия.

Дальтон даже выдвигает предположение о том, что «стоимость

бизнеса не зависит от формы собственности» (Dalton, 1992),

хотя здесь он, похоже, несколько преувеличивает, особенно

если учесть возможную разницу в налогообложении и правовой

ответственности. Кинг в качестве примера приводит гипотети-

ческую компанию, которая предоставляет своим сотрудникам

опцион на покупку акций по $5, инвесторам венчурного капи-

тала предлагает свои акции по $7 и организует первичное раз-

мещение акций (IPO) на фондовой бирже по $ 18 за штуку (да,

были такие времена). Таким образом, оценка стоимости бизнеса

представляет собой лишь приблизительную цифру, основанную

на упрощенных расчетах всех вышеперечисленных факторов

и выраженную как прогноз на определенный период или момент

времени. Поэтому оценка стоимости компании, скорее всего,

не будет в точности соответствовать фактической цене сделки,

но чем лучше оценщик, тем ближе будет эта цифра.

Определенный момент времени?

Концепция цены также часто подразумевает фиксированный

момент времени. На деле же, как признает Маллинсон в своем

Стоимость, СЕБЕСТОИМОСТЬ И ЦЕНА I

I 31

отчете (Royal Institution, of Chartered Surveyors, 1994), все

оценки стоимости коммерческой недвижимости нестабильны

и подвержены изменениям. Оценка стоимости коммерческой

недвижимости или, к примеру, оценка компании практикующим

специалистом Института оценки бизнеса в США — это мнение

отдельного эксперта о рыночной цене объекта в определен-

ный момент времени. Несмотря на это, клиенты и третьи лица,

которые намереваются использовать имеющиеся оценки в ка-

честве основы для своих действий, склонны считать эти цифры

неизменными и стабильными. В отчете Маллинсона содержится

предположение о том, что существует разница между «нормаль-

ной» и «аномальной» неопределенностью (или погрешностью),

хотя на практике, наверное, правильнее говорить о некотором

диапазоне между почти абсолютно точной оценкой с малым ко-

личеством переменных и совершенно невероятными попада-

ниями «пальцем в небо». Некоторые специалисты полагают, что

нормальная неопределенность на математическом языке долж-

на описываться кривой нормального распределения, причем

некоторые факторы могут сделать это распределение асиммет-

ричным.

Такой подход придает уверенности при обращении к вопро-

су аукционных цен и так называемому сожалению покупателя

(которое иногда еще называют «проклятием победителя»). Нет

нужды тратить впустую силы на поиски истинной ценности кар-

тины, объекта недвижимости или компании, за которые была

заплачена определенная цена на аукционе, даже если покупа-

тель впоследствии сожалеет об уплате такой высокой цены, или

если он приобрел данный объект исключительно для того, что-

бы он не достался конкурентам, и даже если он продает затем

этот объект по значительно более низкой цене. Но мы можем

и должны отметить, что цена, или стоимость объекта, измени-

лась очень быстро, и нам необходимо знать, почему. В идеале,

если вы являетесь первоклассным специалистом по оценке биз-

неса, а предметом внимания выступает компания, то вы сможе-

те предсказать подобные колебания цен на аукционах. Можно,

однако, справедливо возразить, что аукционы часто бывают не-

предсказуемыми, и если в них участвует небольшое количест-

во игроков, то они не отражают реальные условия свободного

рынка со множеством покупателей и продавцов. Тем не менее

когда на продажу на аукционе выставлена специализированная

химическая компания, то нам гораздо важнее знать тип аукцио-

на (обычный, голландский или какой-либо другой) и количество

Стоимость компании: от желаемого к действительному

32

участников, чем строить бесполезные умозаключения о том, как

будут развиваться события, если сотни и тысячи компаний в ус-

ловиях открытого рынка сделают предложения о покупке компа-

нии — исключительно теоретический случай, который никогда

не станет реальностью.

Итак, одним из наиболее важных аспектов оценки бизнеса

является субъективность. Как выразился Кинг, «оценка стои-

мости зависит от цели получения данной информации. Измените

цель, и вы измените результат оценки» (King, 2002). Пожалуй,

лучше всего роль субъективного фактора проявляется в слияни-

ях и поглощениях. Стоимость поглощаемой компании представ-

ляет собой цену конкретного предприятия для определенного

покупателя. Эта цена учитывает и включает в себя все типы эко-

номической синергии, возникающей в результате объединения

компаний покупателя и продавца. Соответственно, эта стои-

мость представляет собой максимальную сумму, которую раци-

ональный покупатель согласится заплатить за компанию.

Хорват утверждает, что рыночная стоимость может отли-

чаться от справедливой рыночной стоимости еще и потому,

что «торговые цены на открытом рынке частично формируются

на основе сделок между сторонами, обладающими неравными

переговорными способностями и неравными знаниями о тех

факторах, которые влияют на стоимость, и представляют со-

бой ценовой баланс между покупателями и продавцами в опре-

деленный момент времени» (Horvath, 1990). Другими словами,

отсутствует исходная предпосылка о равных переговорных

навыках продавцов и покупателей, а также о равной осведом-

ленности обо всех факторах, воздействующих на стоимость.

Стоимость поглощаемой компании представляет собой цену

конкретного предприятия для определенного покупателя. Од-

нако что действительно имеет значение во многих случаях, так

это то, насколько покупатели убеждают себя в потенциальной

синергии — а не реальной.

Любой аукцион демонстрирует существование субъектив-

ных оценок, и предприятия не являются исключением из общих

правил. К примеру, принимая решение о покупке компании, по-

купатель имеет четкое представление о максимальной цене, ко-

торую он готов заплатить, кроме того, он получает консультацию

эксперта по оценке стоимости бизнеса. Для него главное — по-

нимать степень погрешности данной консультации. Если макси-

мальная цена, которую готов заплатить покупатель, превышает

Стоимость, СЕБЕСТОИМОСТЬ И ЦЕНА I

I 33

прогнозируемую рыночную цену, то его первостепенной за-

ботой является заключение сделки по минимально возможной

цене. Однако если эта цифра находится между ожидаемыми

минимальной и максимальной рыночными ценами, то понимание

погрешности экспертной оценки будет иметь решающее значе-

ние при выработке решения о том, насколько разумным будет

потенциально дорогое участие в торгах. Если компания закры-

того типа, то покупатель может свободно предлагать оптималь-

ную, с его точки зрения, цену. В противном случае, в действие

вступает Кодекс по слияниям и поглощениям, устанавливается

минимальная цена сделки и продлевается срок для выявления

других покупателей. (Что касается такого Кодекса, то некото-

рая степень согласованности, или, по крайней мере, подобие,

наблюдается уже в мировом масштабе.) Следовательно, пони-

мание тех зависимостей и графиков, которые мысленно выстра-

ивает консультант по оценке бизнеса, может оказаться реша-

ющим фактором для заключения сделки либо для обеспечения

наиболее выгодной цены.

Современные научные круги весьма благосклонно относятся

к применению набора оценочных наблюдений, связанных либо

непосредственно с использованием определенных переменных,

i либо, более субъективно, с прямым высказыванием суждений.

| В результате мы получим нечеткую кривую, или лестницу веро-

ятностей, а не традиционную кривую нормального распределе-

ния. Более того, нередко высказываются предположения о том,

что может появиться некий новый формат, который будет при-

нят в качестве нормы, включающей не менее шести аспектов

каждой оценки стоимости: среднюю величину оценки, диапазон

наиболее вероятного комплекса значений, сходимость наибо-

лее вероятного результата, диапазон высшей вероятности (одно

стандартное отклонение), полный диапазон и асимметрия веро-

ятности. Вся эта информация позволит детально описать нечет-

кую кривую. А в мире, где судебные иски становятся все более

привычным явлением, особенно в отношении технических кон-

сультаций финансовых институтов, такой подход вполне может

быть принят как наиболее эффективный и передовой.

Но в чем причины такой неопределенности оценки? Мал-

линсон и Френч (Malllnson, 1999) выделили семь факторов:

ликвидность, глубина рынка, доступность информации, неопре-

деленность, присущая данному типу активов, динамика рынка,

допущения и выбор оценщика, но можно почти со стопроцен-

I Стоимость КОМПАНИИ: ОТ ЖЕЛАЕМОГО К ДЕЙСТВИТЕЛЬНОМУ

34 I

тной уверенностью утверждать, что существует и множество

других причин. Тем не менее в данной книге считается аксиомой

следующее определение цены: если есть возможность устано-

вить эквивалент чистой суммы сделки, например в простейшем

случае, когда производится только один платеж наличными в оп-

ределенный момент времени, то это и есть цена.

Отдельная методология:

сумма недавних инвестиций

Эксперты по оценке бизнеса все больше склоняются к тому,

что сами по себе сделки с компанией, ее историю проведения

оценок или аудиторских проверок можно выделить в самосто-

ятельную и довольно ценную методологию оценки стоимости

бизнеса. Венчурные инвесторы называют эту методологию сум-

мой недавних инвестиций. Согласно рекомендациям по оценке

венчурного капитала 2005 года, «если оцениваемые инвестиции

были сделаны недавно, то их сумма, как правило, служит надеж-

ным показателем справедливой стоимости бизнеса. Если объект

инвестиций в последнее время получал капитальные вливания,

то сумма этих инвестиций послужит основой для оценки. До-

стоверность такой оценки со временем неизбежно ухудшается,

поскольку цена инвестиций отражает те условия, которые су-

ществовали на момент вложения капитала. В динамичной среде

изменения рыночной конъюнктуры, время и другие факторы бу-

дут снижать пригодность данной методологии для оценки стои-

мости в будущем» (International Private Equity and Venture Capi-

tal Guidelines, 2005).

Однако далее признается, что может возникнуть и множес-

тво других факторов, из-за которых нельзя всецело полагаться

на установленную ранее цену при определении текущей стои-

мости. Во-первых, если инвестиции осуществляет третья сторо-

на, то необходимо учитывать подоплеку. Возможно, у инвестора

были связаны руки и данное капиталовложение было дополни-

тельным вливанием, призванным, к примеру, спасти сделанные

ранее инвестиции от краха. Или инвестиции были умышленно

структурированы, с тем чтобы создать видимость более высо-

кой ценности бизнеса по сравнению с реальной — как только

данные аудита становятся веским аргументом, тут же появля-

ются мотивы для мошенничества. Или капиталовложения могут

на самом деле быть относительно несущественными, а могут

являться частью стратегических инвестиций в другие компании,

Стоимость, СЕБЕСТОИМОСТЬ И ЦЕНА

35

или мириады иных обстоятельств могут стать причиной для бес-

покойства по поводу надежности данного показателя.

Сгмонтико

В то время как экономическая теория указывает на существова-

ние разных степеней эластичности спроса, экономисты не де-

лают на этом основании выводов о том, что, поскольку цена вы-

сокоэластична и, следовательно, спрос неглубок, от этого он

становится менее реальным или диктует менее реальные цены.

Интересно, а что имеют в виду, когда говорят, что цена пакета

акций или компании завышена или занижена? Эти термины за-

частую обозначают совершенно разные вещи: к примеру, раз-

дражение по поводу того, что кому-то не удалось заполучить

определенные акции, или негодование в адрес собственника,

который получил «слишком большую сумму» за свой бизнес

по сравнению с другими, или что анализ на основе дисконтиро-

ванных денежных потоков (DCF) не привел бы к такой оценке.

Множество таких уничижительных слов с нравственной окрас-

кой высказывается сторонниками метода DCF в адрес подходов

к оценке, не связанных с дисконтированием. Есть два замеча-

ния к вопросу о моральном превосходстве данного метода. Во-

первых, метод DCF, с точки зрения справедливости, объективно

стоит выше, чем другие методы. А во-вторых, именно по этой

причине аналитики должны взять данный метод на вооружение,

полностью исключив все остальные методики, или, по меньшей

мере, не отдавать им предпочтения.

Завышенная и заниженная оценки — слова с нравственной

окраской, используемые применительно для оценки бизнеса

в первую очередь, а надлежащая, правильная и рекомендуе-

мая — во вторую. Употребление подобных выражений должно

служить сигналом к появлению немедленных подозрений о точ-

ности и достоверности оценки. Аналитикам следует избе-

гать использования таких слов и предлагать всем остальным

объяснять в точности, что они имеют в виду. Под завышенной

оценкой следует понимать лишь то, что цена, по всей вероятнос-

ти, снизится (к примеру, по причине возможного неблагоприят-

ного изменения спроса), или впоследствии снизилась (к приме-

ру, в результате краха на фондовой бирже), или что аналогичные

компании продаются или были проданы по относительно более

низкой цене, или что в каком-то неопределенном моральном

смысле цена должна быть ниже. И наоборот для заниженной

оценки. Однако все эти соображения отходят на второй план,

I Стоимость компании: от желаемого к действительному

а главное значение имеют, конечно же, фактические цены,

по которым заключаются сделки, и именно определение этих

цен является предметом анализа эксперта по оценке бизнеса.

А подробное описание тенденций перепоручается, как прави-

ло, специалистам по прогнозам. Подобным же образом, ошибка

оценки должна означать расчет цены сделки, который оказался

неверным; это не разница между ценой и некой гипотетической

стоимостью.

Третий пример — это использование слова «оправдание»

по отношению к оценке стоимости. Комментируя ситуацию

с интернет-компаниями, Дамодаран говорит об аналитиках

следующее: «Используя дефицит информации, они придума-

ли новые изобретательные способы оправдания цен на пакеты

акций технологических компаний». Почему кто-то должен оп-

равдывать цену для компании? Разве мы ищем оправдание для

цены, уплачиваемой за произведение искусства или подержан-

ную машину? Нет. Тогда почему вдруг становится правомерным

выражаться подобным образом, когда речь заходит о бизнесе?

Об этих причинах мы узнаем из следующей главы, но такой под-

ход неприемлем в принципе. К тому же он часто игнорирует тот

факт, что, поскольку профессиональная оценка бизнеса означа-

ет получение правильного ответа, а не применение правиль-

ного метода2 (Сравните с позицией Дамодарана: «Я хотел бы

сделать акцент не на самих ценах, которые я определил для этих

компаний, а на процессе, с помощью которого я это сделал»

(DsoV). Почему?), практикующих специалистов можно призвать

к ответственности, если, конечно, исключить такую удобную

лазейку, как ссылка на якобы существующую разницу между

стоимостью и ценой. В конце концов, если мы можем увидеть,

услышать и потрогать только цену, а оценщик заявляет, что он

измеряет стоимость, то как в принципе можно доказать несосто-

ятельность мнения эксперта? (На ум приходят аналогии с раз-

глагольствованиями физиков об эфире.) Если цена оказывается

совершенно несопоставимой со стоимостью, то оценщик может

объяснить это тем, что «в настоящее время субъективные факто-

ры, такие как конъюнктура рынка, обусловливают сильное рас-

хождение между стоимостью и ценами». А если разница невели-

ка, то объявляется о триумфе применяемого метода, по крайней

мере, внешне. Но на самом-то деле такого просто не бывает,

чтобы субъективные факторы и их совокупность, рыночная

конъюнктура, находились в бездействии, поэтому правильная

система оценки бизнеса должна совершенно недвусмысленно

Стоимость, СЕБЕСТОИМОСТЬ И ЦЕНА I

I 37

учитывать их влияние, насколько это необходимо для достиже-

ния хорошего (то есть точного) результата в соответствии с вы-

деленными ресурсами и временем.

Методы оценки бизнеса можно считать состоятельными тог-

да, когда они позволяют точно предсказать цены будущих или

прошлых сделок по поглощению или продаже компании либо

в случае осуществления капиталовложений венчурным инвесто-

ром. Таким образом, располагая базой данных по фактическим

ценам и достаточной информацией о внешних условиях, можно

проверить профессиональное мастерство специалиста. Это по-

лезное и ценное упражнение, если позволяют время и обстоя-

тельства. Однако с такими тестами сопряжены и определенные

трудности.

Попросту говоря, если какая-либо компания будет продана,

скажем, через три месяца, то хороший специалист по оценке

бизнеса сможет написать на листке бумаги сумму сделки, вло-

жить его в конверт и запечатать, а через три месяца, вскрыв кон-

верт, обнаружить весьма близкие к фактической цене сделки

цифры — с отклонением в пределах 10-15%. Все остальное —

голая и малополезная теория.

Примечания

1. Одна из возможных причин заключается в том, что в таком

случае невозможно доказать ошибочность оценок, то есть мож-

но беспрепятственно давать бесчисленное множество оценок,