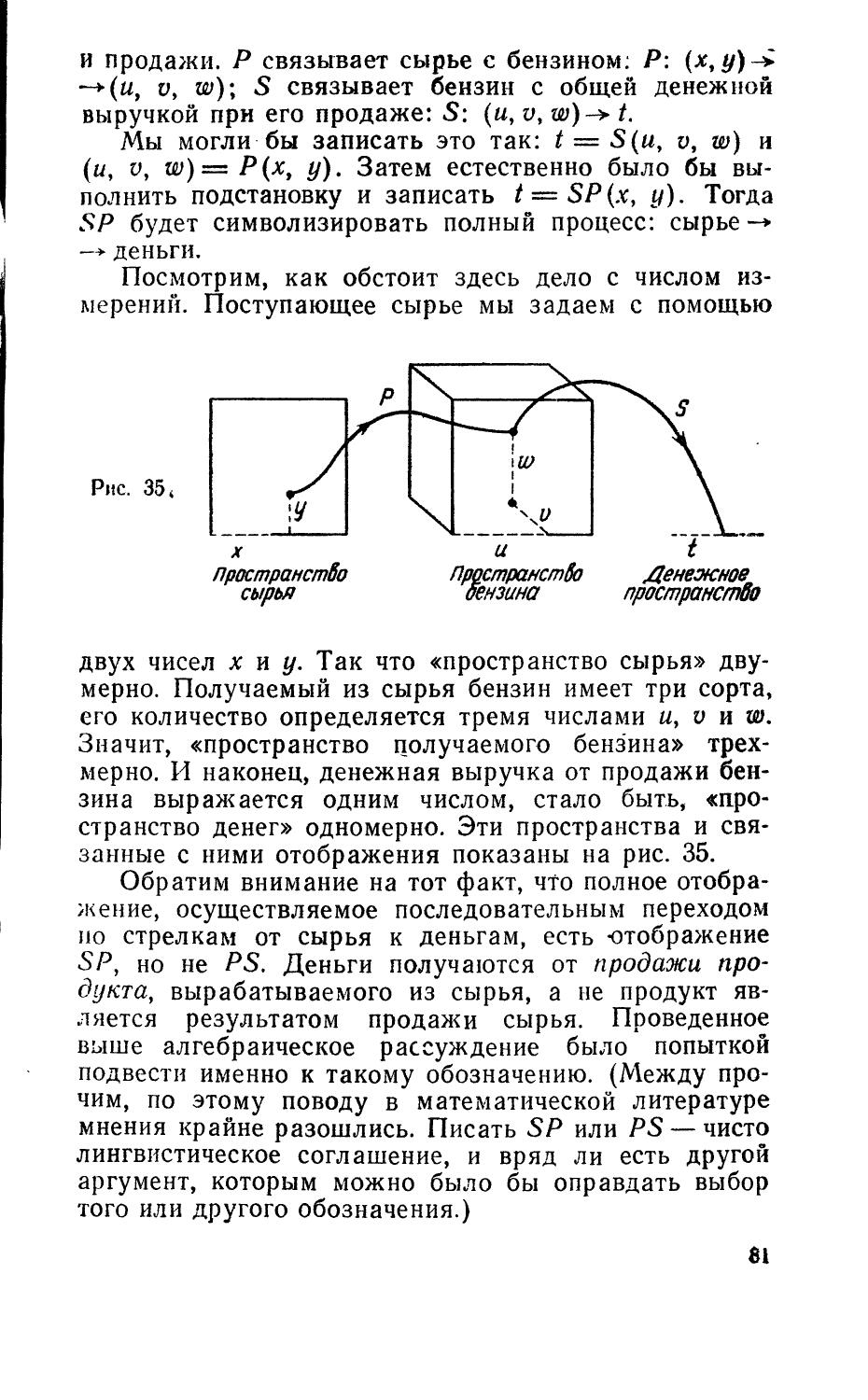

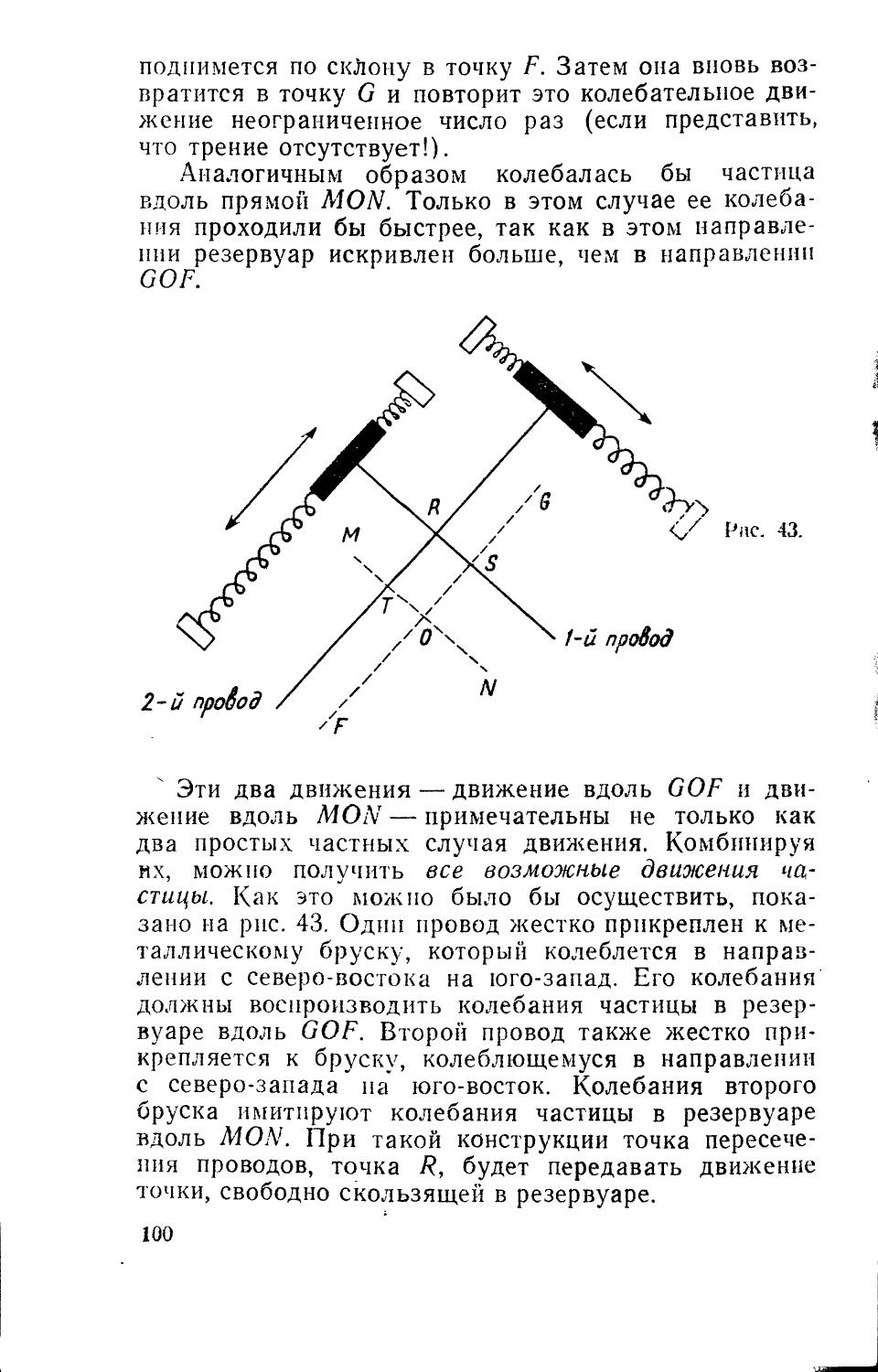

Текст

у.сойЕР ПУТЬ В

СОВРЕМЕННУЮ МАТЕМАТИКУ

W. V/. SAWYER

A PATH TO MODERN MATHEMATICS

PENGUIN BOOKS

HARMONDSWORTH, MIDDLESEX 1969

у. у. СОЙЕР

ПУТЬ

в СОВРЕМЕННУЮ МАТЕМАТИКУ

Перевод с английского

В. Н. Шапкиной

Под редакцией и с предисловием проф. И. К. Андронова

ИЗДАТЕЛЬСТВО «МИР»

МОСКВА 1972

512

С58

Сойер У. У.

С58 Путь в современную математику. Пер. с англ. В. Н. Шапкиной. Под ред. и с предисл. проф. И. К. Андронова. М., «Мир», 1972.

200 с. с илл. (В мире науки и техники)

Книга «Путь в современную математику» написана в свете тех проблем, которые связаны с обновлением школьного курса математики. Рассматривая отдельные темы современной математики (отображения, матрицы, векторные пространства и др.), которые приобретают важное значение в научной и инженерной практике и поэтому должны быть, по мнению автора, включены в школьные программы, профессор Сойер показывает, как они возникают и развиваются из тем традиционной математики.

Книга найдет многочисленных читателей и среди тех, кто преподает или собирается преподавать математику, и тех, кто ее изучает.

2-2-3

173-72

512

Редакция научно-популярной и научно-фантастической литературы

предисловие редактора перевода

«Путь в современную математику» — не первая встреча советских читателей с известным английским математиком и педагогом У. У. Сойером. В Советском Союзе опубликованы две работы этого талантливого популяризатора математических идей: книга «Прелюдия к математике» (изд-во «Просвещение», 1965) и статья «Алгебра», вошедшая в сборник «Математика в современном мире» (изд-во «Мир», 1967). Перу У. У. Сойера принадлежит много интересных книг, главным образом методологического характера. Круг проблем, которые рассматриваются в них, определяется многолетним опытом автора в области преподавания математики и подготовки учителей средних школ.

У. У. Сойер выступает как горячий поборник реформы сложившегося традиционного содержания и методов преподавания математики. Однако, по его мнению, проведение этой реформы невозможно, с одной стороны, без изучения того, какие достижения математики представят ценность для науки и производства в ближайшее время, а с другой — без решения вопроса, как сделать математику достаточно понятной для учащихся, заинтересовать их и пробудить творческую активность.

В связи с последним особую роль он отводит проблеме подготовки высокообразованных и увлеченных своим делом учителей.

Предлагаемая вниманию читателей книга У. У. Сойера входит в задуманную им серию «Введение в математику» («Introducting Mathematics»). Цель этой серии — дать читателям «существо, квинтэссенцию математической грамоты», сделать

5

математические идеи интересными и понятными самой широкой аудитории. Книга написана в свете тех проблем, которые связаны с обновлением школьного курса математики. Направленность движения за об-н'бвлёние школьных программ отражает призыв «за современную математику», а суть его состоит в стремлении приблизить содержание курса математики средней школы к тенденциям современной математической науки и к запросам практики. Однако решить эту задачу оказалось не так-то просто. Какими темами современной математики, какими понятиями и идеями следует обогатить школьный курс? На какой ступени математического развития это следует сделать и в какой последовательности? С какой степенью строгости и обобщения? Все эти вопросы составляют основную трудность в решении извечной проблемы математического образования — в своем исторически дозволенном отставании не отрываться слишком далеко от достижений математической науки. Как сделать, чтобы система математического образования давала каждому новому подрастающему поколению те основы математических знаний, которые позволили бы ему, освоив математические достижения века, поставить их на службу обществу и развивать дальше, создавая потенциал для новых достижений.

В предлагаемой книге автор делает попытку выделить те ценные конструктивные элементы, которые, по его мнению, должны быть введены в школьную программу. Рассматривая отдельные темы, связанные с недавними открытиями в математике, которые, по общему мнению, могут оказаться особенно важными и приобрести особую значимость в человеческой деятельности и научной практике (отображения, матрицы, векторные пространства и др.), он показывает, что идеи и понятия этих тем возникают и развиваются из идей и понятий традиционной классической математики как их естественное продолжение или обобщение, только на более высокой ступени абстракции. Для нашей советской школы, где реконструкция образования осуществляется постепенно, прежде всего за счет повышения теоретического и логического уровней изучения традиционной математики и обнов

6

ления ее элементами современной математики (посредством факультативных курсов), такая позиция автора представляет особый интерес.

На разнообразных конкретных примерах автор иллюстрирует одну из наиболее часто повторяющихся идей современной математики — алгебра, геометрия и математический анализ охватывают значительно большую область, чем это представлялось ранее. Если прежде сферой приложения алгебры считались в конечном итоге соотношение и свойства чисел, то сейчас общепризнанно, что все виды объектов — операции, перемещения (движения) и т. п. — имеют алгебраическое выражение.

Со свойственной ему изобретательностью автор проводит читателя через векторное пространство (с базой «кошки — собаки»), матрицы, их собственные векторы и подводит его к обсуждению понятия линейности. Этот увлекательный экскурс заканчивается эскизным представлением идей Фреше по обобщению понятия дифференцирования и идей Банаха по обобщению понятия пространства.

Автор не дает систематического изложения материала, как это принято в учебниках, а сообщает лишь ключевые идеи и понятия рассматриваемых разделов математики. При этом он всегда стремится довести до сознания читателя те идеи, которые привели математика к открытию нового понятия, показать ту перспективу, которую сулит его дальнейшее развитие-Книгу выгодно отличают удачно подобранные задачи, наглядно иллюстрирующие приложение рассматриваемых разделов математики. Она адресована весьма широкому кругу читателей, среди которых могут быть и студенты математических факультетов пединститутов, и учащиеся старших классов, которые намереваются продолжить свое математическое образование в высших учебных заведениях, и учителя, размышляющие над проблемами обновления школьного курса математики, и все те, кто интересуется современной математикой.

И. Андронов

ПРЕДИСЛОВИЕ И РУССКОМУ ИЗДАНИЮ

Советским читателям, возможно, будет интересно познакомиться с теми обстоятельствами, которые привели к написанию этой книги.

Запуск первого советского спутника в 1957 году произвел в США огромное впечатление. Поскольку технический прогресс находится в непосредственной зависимости от уровня математического образования молодежи, решено было немедленно внести в систему образования ряд изменений, которые коснулись прежде всего программ по математике. Был брошен замечательный лозунг: «Модернизировать обучение математике!» Однако ошибочная интерпретация зачастую сводила роль этого лозунга к нулю. Власти, преисполненные чувства миссионерского рвения, были в восторге от всего, что проделывалось в этом направлении. Казалось, им невдомек, что Соединенные Штаты Америки были одной из тех немногих стран, которые в 900-е годы не откликнулись на международное движение за реформу математического образования. Поэтому все здание современной математики строилось там на устаревшем фундаменте. А отсюда и модернизация носила поверхностный и неосновательный характер, слов было больше, чем идей. Боюсь, что материальные средства и энтузиазм, отданные пропаганде такой модернизации, не были оправданными, особенно если учесть тот серьезный вред, который эта пропаганда нанесла системам математического образования других стран. В период моего пребывания в Гане я наблюдал пагубность американского влияния в странах Африки.

Надо было дать бой этому искажению необходимой и полезной кампании. И единственно правильную

9

и эффективную тактику этого боя я усматривал в конструктивных предложениях, которые и попытался дать в этой книге.

Особенности, которые накладывает на человека его профессия, в какой-то мере затрудняют общение людей разных специальностей. И поэтому математик, находящийся в центре математической жизни с ее открытиями и достижениями, испытывает некоторое затруднение в общении с учителем, у которого не остается времени для повышения уровня своих знаний. В США эта разобщенность ощущается особенно сильно. Математики, гордые сознанием «чистоты» своего предмета, стали считать физиков низшей кастой, а инженеров просто «неприкасаемыми». Профессора педагогики вели постоянную войну с «академической бесплодностью» и в подготовке будущих учителей насаждали пагубную методику — как передавать знания без ссылки на содержание этих знаний. Вследствие этого в большинстве американских средних школ (иногда вопреки желанию учителей) математика преподавалась в изрядно выхолощенном виде. Учителя не смели, да и не в состоянии были критически оценить указания своих университетских наставников и выступить против них.

Среди влиятельных руководителей школьного образования лишь очень немногие готовы были посмотреть в глаза реальности. Трещины в математическом образовании не устранялись, их просто прикрывали, как прикрывают новыми обоями потрескавшиеся стены. Именно поэтому, особенно на ранней стадии, в движении за реформу упор делался на введение новых терминов, но не идей, усвоение которых требовало времени. Учителя, употреблявшие при каждом удобном случае слово «множество», считали себя пионерами педагогических изысканий. Это слово приобрело такие магические и мистические обертоны, что утратило способность правильно передавать свою суть. Вот почему этот вполне пригодный специальный термин я намеренно не употреблял в данной книге, боясь быть неправильно истолкованным неравнодушными к нему читателями.

Все, что я вынес из знакомства с воображаемым переворотом в математическом образовании.

10

в США, — это сознание того, что я нахожусь в большом долгу перед более ранней революцией в этом области. Реформистское движение, о котором я уже упоминал, в Англии характеризовалось одной особенностью, о которой стоит сказать несколько слов. В движении приняли активное участие учителя, которые по уровню знаний не уступали (а иногда и превосходили) университетским профессорам математики. Это произошло вот отчего. В то время вопрос о всеобщем начальном образовании еще не ставился. Ведущую роль в обучении подрастающего поколения играли частные школы, в которых условия для педагогов были лучше, чем в государственных учебных заведениях. Многие из способных математиков после окончания университета оседали в такого рода школах, предпочитая там должность старшего преподавателя должности ассистента в университете. Эти молодые высокообразованные учителя в течение длительного времени, около 35 лет — с 1867 по 1902 год, вели борьбу за реформу математического образования против университетской оппозиции. Таким образом, ядром движения были люди, объединявшие высокую математическую подготовку с большим опытом преподавания. На встрече в 1902 году, явившейся кульминационным моментом этого реформистского движения, были представители всех специальностей, так или иначе связанных с математикой: инженеры (такие, как Перри), физики (такие, как Хевисайд), учителя, воспитатели и молодые университетские профессора. Общепризнанно, что это выросшее в стенах привилегированных школ движение несло в себе идеи, полезные и для общеобразовательной школы. Дело в том, что, как свидетельствует школьная документация, дети состоятельных родителей, обучавшиеся в пансионатах, как правило, не отличались особой одаренностью, поэтому учителям приходилось искать такие методы преподавания, которые сделали бы математику доступной и понятной учащимся с самыми разными интересами и способностями.

В решении проблемы математического образования ощущается потребность в сильном руководящем и направляющем центре, способном оценить нужды не

11

только науки и производства, но и всего общества в целом. Этот центр должен объединить людей многих специальностей, в том числе математиков, понимающих проблемы обучения, и педагогов, владеющих математикой. В заключение я хочу сказать, что меня восхищает та энергия и энтузиазм, с которыми в настоящее время разрабатываются и внедряются новые школьные программы в СССР. И я буду вполне удовлетворен, если моя книга окажется полезной советским читателям в освещении одной из сторон этой большой проблемы.

Торонто

4 мая 1971 года

У. У. Сойер

ВВЕДЕНИЕ

Очень хорошо, когда с первых страниц читатель получает некоторое представление о содержании книги, ее назначении и степени сложности.

В связи с этим сразу же следует сказать, что настоящая книга может быть полезна учителю, который хотел бы внести новое в преподавание математики ученикам в возрасте от 11 до 18 лет; она может стать пособием для учащихся выпускных классов, а также для учителей, не имеющих специального математического образования и преподающих математику в младших классах. Книга предполагает знакомство читателя с основами математического анализа. Однако это не значит, что матанализ необходим при чтении всех ее разделов. Так, в I и III главах развивается метод, вначале использованный в журнале Scientific American, который если и стоит критиковать, то, по-видимому, лишь за то, что он может показаться по-детски упрощенным. Точно так же значительная часть IX главы была апробирована в школах и оказалась понятной и занимательной для учеников, знакомых лишь с началами алгебры и теоремой Пифагора. В книге, насколько это было возможно, применялся язык элементарной математики. Но можно ли было всю книгу написать в этих рамках? Конечно нет, и вот почему.

Я встречал самые различные способы изложения современной математики, порою весьма загадочные: новое понятие вводилось без всякого пояснения, учащимся не сообщали ни того, откуда оно взялось, ни того, каж с ним обходиться. Они должны были принять на веру, что это математическое понятие очень важно, но всю жизнь так и оставались в неведении

13

почему. Но ведь в математике, как ни в какой другой области, не принимают ничего на веру, здесь всегда требуются доказательства. Вряд ли стоит начинать кампанию за реформу математического образования с «промывания мозгов», после которого учителя, потеряв всякое желание мыслить критически, примут любые изменения, не отдавая себе отчета в том, так ли уж они необходимы. Нельзя утверждать, будто вы обучаете современной математике, если вы попросту «выдернули» несколько новых математических идей и понятий и преподносите их совершенно изолированно, не показывая ни их связей с другими областями математики, ни тех проблем, которые можно с их помощью разрешить, ни тех причин, по которым математики придают им столь большое значение.

Следовательно, при изложении необходимо показать те идеи, которые приводят к новому понятию, и перспективу его дальнейшего развития. Ведь авторы всех решающих математических открытий нашего века были воспитаны на математике прошлого века. Именно она вскормила их воображение. Они стремились осветить те разделы логики, которые XIX век оставил в тени, решить те проблемы, которые XIX век не разрешил, дать строгие ответы на вопросы, которые ранее решены были лишь приблизительно, глубже проникнуть в те области, которые изучались поверхностно, объединить то, что оставалось разобщенным, обобщить то, что трактовалось как нечто частное. Открытие XX века считается тем значительнее, чем больше света оно проливает на проблемы века XIX. Рассказывать о современной математике без всякой ссылки на математику прошлого — это то же самое, что играть третий акт пьесы, не объяснив предварительно, что происходило в первых двух.

Математика XVII — XIX веков насквозь пропитана идеями математического анализа. Конечно, отдельные разделы математики, скажем проективную геометрию или некоторые вопросы теории чисел, можно рассматривать изолированно, не привлекая математический анализ. Но если бы кто-то •захотел изложить историю развития математики между 1’600 И 1900 годами, не прибегая при этом к идеям матема-14

тического анализа, его работа не была бы признана, ибо тогда в каждой цепи причинно-следственных связей неизбежно отсутствовали бы необходимые звенья.

Во многих странах до последнего времени математический анализ в средних школах либо не изучался совсем, либо изучался очень немногими и только в выпускных классах. В таких странах решение проблемы обучения современной математике весьма затруднительно, да и вряд ли возможно. К счастью, Англия в этом смысле составляет исключение. После продолжительных дискуссий и борьбы (еще в 1870— 1920 годы) в колледжах стали преподавать математический анализ. Быть может, обучая наших шестнадцатилетних школьников математическому анализу, лучше не слишком вдаваться в тонкости, хотя некоторые математики именно в них видят сущность анализа. Для наших целей это лишнее. Главное для нас—язык математического анализа. Если читатель знает, что dsfdt связано со скоростью, a dy/dx с наклоном кривой, что интегрирование имеет дело с площадями, а ех связано со сложными процентами и ростом популяции, то такое умение оперировать языком математического анализа очень поможет ему понять затронутые в этой книге вопросы. Разумеется, здесь, как в матанализе, так и в алгебре, вы не встретите каких-то сложных вычислений.

В главе VI вы найдете раздел, который называется «Эрзац математического анализа», где дается объяснение того, как электронно-вычислительная машина умудряется перевести сложные задачи математического анализа на простой язык арифметики. Я не берусь утверждать, что именно таким должно быть первое знакомство с математическим анализом, однако в этом разделе использован такой подход к нему, который должен помочь читателям, давно не сталкивавшимся с матанализом, вспомнить некоторые моменты, имеющие к нему отношение. Моя цель не в том, чтобы навязать идеи математического анализа или, наоборот, игнорировать их. Математический анализ применялся в этой книге именно там, где новое понятие было либо подсказано им, либо тесно с ним связано. Такое решение вопроса может

уменьшить число читателей настоящей книги, но это представляется мне куда меньшим злом, чем стремление порождать из ничего новые концепции, оставляющие читателя в состоянии недоумения.

Необходимость аргументации

Я надеюсь, что, прочитав эту книгу, читатели не просто познакомятся с новыми идеями, но и увидят сферу их приложения. Они смогут сами судить, насколько важны те или иные идеи. Необходимо научить читателя самостоятельно судить о важности того или иного раздела, ибо что важно в одном случае, может оказаться несущественным в другом. Так, крайняя путаница произошла с термином «современная математика», который употреблялся в самых разных, порою противоположных значениях. В частности, он мог вмещать в себя такие понятия:

а) математические открытия XX века и более ранние работы, подготовившие их. Именно это значение, как я полагаю, имели в виду те, кто первыми употребили термин «современная математика»;

б) математика, необходимая для науки и техники настоящего и будущего;

в) изменения в арифметике и других разделах математики, вызванные совершенствованием электронно-вычислительных машин и т. п.;

г) любой метод обучения математике, недавно изобретенный или популярный в настоящий момент. Кроме того, термин «современная математика» часто без достаточных оснований использовали в качестве броских^ заголовков.

Все эти значения, за исключением последнего, следует иметь в виду при разработке путей математического обучения. При составлении программы мы хотим охватить все известные разделы математики; мы стремимся, чтобы наши ученики могли справиться с достижениями математики в век научно-технического прогресса; мы не считаем нужным, чтобы они тратили время и силы на работу, которую с большим успехом может выполнить машина. Наша цель преподавать им как можно лучше. Действительно повысить уровень математического образования можно

16

лишь в том случае, если принять во внимание все эти соображения, а в нашем быстро изменяющемся мире, где не найдется ни одного человека, достаточно компетентного во всех отраслях знаний, это не так-то просто.

Любой математик должен очень много и упорно работать, чтобы овладеть хотя бы 5% современной математики. При этом вряд ли он сможет быть одинаково сведущ в науке, технике и методике преподавания. Примерно в таком же бедственном положении находятся и другие специалисты. Учителя поставлены перед труднейшей задачей — заимствовать у специалистов и объединить в одно целое разнообразнейшие знания.

Такая задача чрезвычайно сложна, и всякое пренебрежение этой сложностью может принести большой вред.

Еще в то время, когда споры о математическом образовании только начинались, в некоторых странах среди математиков был проведен опрос, что они считают в этой области наиболее важным. При этом, по-видимому, предполагалось, что ответы автоматически послужат материалом, полезным производству и в то же время достаточно привлекательным для обучения детишек. Однако трудно найти свидетельство в пользу этой призрачной гармонии. Напротив, имеются веские основания считать, что все получилось как раз наоборот. Это и понятно, потому что специалисты отличаются друг от друга не только своими знаниями, но также и своей жизненной фило: Софией и тем, что именно они считают важным. Игнорировать это — то же самое, что купить автомобиль по совету человека, который судит о нем лишь’ по окраске.

Чтобы вам не показалось, что я преувеличиваю, приведу цитату из статьи одного из ведущих математиков, который много писал по вопросам современного математического образования, профессора Дьедонне1). Дьедонне жаловался на то, что многие не

!) J. Dieudonne, L’EcoJe francaise moderne des mathema-tiques, Philosophia Mathematics 1, 2 (1964).

17

всегда правильно понимают смысл его высказываний* когда речь идет о прикладной математике или электронно-вычислительных машинах. Свою точку зрения на современную математику Дьедонне объясняет так (курсив Дьедонне):

«Изучение математических проблем постепенно приводит нас к введению понятий, значительно более абстрактных, чем идеи числа или формы,., и заканчивается полным абстрагированием от чувственного мира. Эти новые понятия естественно порождают бесчисленное множество задач, для решения которых мы должны вводить другие понятия, еще более абстрактные. Рой этих понятий неудержимо растет, уходя все дальше и дальше от начал математики в природе, и уводит математиков все более и более от решения проблем, поставленных физиками или инженерами... Поэтому можно сказать, что в принципе современная математика в основе своей не имеет какой-либо утилитарной цели, а представляет собой интеллектуальную дисциплину, практическая польза которой сводится к нулю. Однако может случиться так, что абстрактные идеи однажды найдут неожиданное «применение». Все равно математик в своих исследованиях никогда не руководствуется мыслью о степени, полезности полученных результатов в будущем (что, впрочем, и невозможно предсказать), скорее он руководствуется желанием проникнуть в понимание математического явления, как явления, заканчивающегося на себе самом.

Несомненно, еще очень многие с трудом принимают такую точку зрения. Они всегда хотят, чтобы математика «служила» чему-нибудь, их шокирует мысль, что математика — не более чем «роскошь», которую может позволить себе цивилизация... Математики просто, хотят, чтобы другие признали за ними то же право «на существование», каким обладают, например, астрофизики, палеонтологи или поэты».

№ /

Дьедонне далее утверждает, что сегодня около 80% математиков совершенно не интересуются прикладной стороной своей науки. Я не лишаю профессора Дьедонне свободы выбора и права заниматься чистой математикой. Однако необходимо указать, что технический колледж или высшее учебное заведение с техническим уклоном при выборе программы по математике должны относиться с некоторой осторожностью к советам Дьедонне, так как его оценки и цели не совпадают с их собственными. Похоже, что Дьедонне советует высшему техническому учебному заведению, связанному (как тому и следует быть) с утилитарными проблемами, отвернуться от математики XX века, сообщая учащимся более глубокое знание математики предшествующих столетий, когда представители этой науки еще не слишком оторвались от решения проблем, поставленных физиками и инженерами.

Нельзя не признать, что в словах Дьедонне о современном состоянии математических исследований немало правды. Значительная часть этих исследований не имеет отношения к нуждам ученых, инженеров, экономистов, хозяйственников, социологов и представителей других специальностей, где используется математика. И все же в картине, нарисованной Дьедонне, краски несколько сгущены. Все-таки в современной математике есть моменты, которые представляют интерес как для сугубого практика, так и для чистого математика. Вполне естественно предположить, что некоторые разделы математики XX века станут для инженеров будущего столь же необходимыми и привычными, как неотъемлем от современного инженера математический анализ XVII века.

Цель этой книги — представить те идеи современной математики, которые могут вызвать интерес как у самих математиков, так и у непрофессионалов. Идеи эти тесно связаны с наиболее распространенной в современной математике точкой зрения, которая состоит в том, что алгебра, геометрия и математический анализ находят гораздо более широкое применение, чем это представлялось ранее, когда, например, считали, что алгебра имеет дело только со свойствами чисел. Теперь уже стало общепризнанным, что

Г9

природа операций, движений и т. п. носит алгебраический характер.

Точно так же геометрические представления и процессы, используемые в математическом анализе, могут применяться гораздо шире, чем это считалось в прошлом.

В книге приведено много примеров, которые одновременно помогают понять еще один из наиболее спорных вопросов, связанный с выступлением учителей против изобилия формальных преобразований в курсе алгебры. Учителям не по душе, что дети выполняют десятки изнурительных упражнений с единственной целью — выработать механические навыки в проведении алгебраических операций. В некоторых случаях эта позиция приводит к плачевным результатам: учащиеся не усваивают основных традиционных алгебраических правил. Такие учащиеся окажутся не способными разобраться в ситуациях, возникающих в высшей алгебре, которая имеет ряд аналогий с элементарной.

После того как были написаны несколько глав этой книги, меня поразило, что их содержание имеет непосредственное отношение к данному вопросу. Читая эти главы, можно заметить, что умение с легкостью преобразовывать элементарные алгебраические выражения весьма полезно и для изучения алгебры современной.

Обращение к современной алгебре, конечно, не единственная причина изучения элементарной алгебры. До сих пор многое в науке зависит от способности хорошо и грамотно пользоваться языком простейшей алгебры. И этому должна научить не новая, а старая традиционная математика, уже достаточно хорошо разработанная. Теперь самое время упомянуть о тех проблемах, которые эта книга не рассматривает, но без которых нельзя обойтись, если мы занимаемся вопросами математического образования.

Основная часть книги посвящена математике XX века, которая представляет собой многочисленные ветви на едином стволе старой традиционной мате^ матики. Но недавно появились и новые побеги, идущие от корней этого дерева. Это те разделы математики, которые почти совсем не связаны с традицион

20

ной математикой. Например, математическая логика. Было бы очень полезно дать обзор этих новых разделов, который бы не только охватывал их математическое содержание, но и, насколько это возможно, давал оценку их распространения и влияния в будущем.

Рост автоматизации требует соответствующих изменений в образовании. Научный прогноз в этом направлении был бы также чрезвычайно полезен. Автоматизация позволяет машине заменить человека в любом виде его умственной или физической деятельности, который можно свести к стандартным действиям по строго заданным правилам. Большая часть современной человеческой деятельности поддается такому сведению, но изрядная доля ученического времени тоже уходит на эти шаблонные действия. Такое обучение, очевидно, становится устаревшим. Автоматизация все больше будет вытеснять человека в область творческих профессий, требующих качеств, свойственных исключительно человеку: понятливости, принципиальности, оригинальности, критичности, инициативности. Очевидно, что «автоматизированное общество» предъявит особый спрос на высокоразвитое творческое начало.

Вполне вероятно, что минимальный уровень знаний каждого члена общества будет неуклонно возрастать. Именно это прежде всего должны иметь в виду учителя и все те, кто несет ответственность за обучение подрастающего поколения. Человечество достигло небывалого могущества, позволяющего более чем когда-либо, вторгаться в окружающий нас мир. Хотелось бы, чтобы как можно больше людей осознали это могущество и мудро и умело им пользовались. Человеку 2000 года, несомненно, потребуется гораздо более солидный научный фундамент, чем нашему современнику. Быть может, ему понадобится знакомство с исследованием операций, чтобы принимать рациональные решения при большом разнообразии ситуаций. В его общем образовании некоторые разделы математики несомненно займут свое место. Остается надеяться, что будет проведено исследование всех этих вопросов, а результаты его опубликованы.

21

О сложности и скуке

В обучении игре на фортепьяно есть та первоначальная ступень, когда вы играете только гаммы, которые невозможно слушать. Они вам ужасно надоедают, но ничего другого пока вы исполнить не можете. Эта трудность — явление обычное. То же самое происходит и при изучении традиционной алгебры, когда человеку приходится потратить массу времени на нечто скучное и невдохновенное, пока он не обретет способности заняться какой-нибудь более или менее стоящей задачей. То же самое, конечно, относится и к современной алгебре.

Когда я писал I и II главы, они казались мне прелюдией к драме, где зритель только знакомится с действующими лицами, но они еще не успели привлечь его внимания. Возможно, что читатель прочтет эти главы довольно быстро. Однако полученные в них результаты по мере изложения будут использоваться все больше и больше.

Особо следует оговорить употребление сносок. Одни из них — это ссылки на цитируемые произведения, другие связаны с историей вопроса, третьи призваны разъяснить трудный момент. Кроме того, писать в точных выражениях краткое введение к книге всегда очень трудно. Как правило, автор начинает упрощенно объяснять сложное, прибегая к общим выражениям, а перечитывая написанное, старается уточнить его дополнительными описаниями. В результате предисловие утрачивает краткость, становится громоздким и трудным для понимания. Чтобы избежать этого, я и тут прибегал к сноскам. Я давал сноски и в тех редких случаях, когда критически настроенный читатель мог бы возразить. Некоторые из сносок IV главы выполняют функцию приложения. Они содержат вычисления, которые не имеют существенного значения для изложения основного материала, и потому читатель может себя ими не утруждать.

Обозначения

Существуют два способа обозначения функции: старое,, традиционное, и новое, современное. Если сле^ 22

довать традиционному обозначению, то можно вызвать недовольство тех, кто с большим трудом приспособился к новому. Если пользоваться только новым обозначением, то сторонники традиционности в этом вопросе должны будут не просто изучать новые идеи, а изучать их, так сказать, на иностранном языке. Попытка объединить оба способа привела к излишнему многословию, и я почувствовал, что должен придерживаться чего-нибудь одного. Я выбрал традиционный способ. Возможно, что этот рискованный шаг только подольет масла в огонь. Известный математик, профессор Хочшильд, рецензируя книгу профессора Якобсона по алгебрам Ли, резко писал: «На странице 290 введено условное обозначение, основанное на варварском принципе смешения функции с одним из ее значений». А ведь мы все были воспитаны на этом принципе. Именно это обозначение использовали Конт!) и Лебег* 2). Мы говорим, например, о функции х2 или функции f(x). Я должен предупредить читателей, воспитанных на более современной терминологии, чтобы они относились к подобным выражениям, встречающимся в этой книге, как к своего рода сокращениям. В пользу традиционного обозначения и терминологии у меня были следующие соображения:

1) Я не верю, что в математике можно мыслить по-разному. Если попросить сторонника традиционного способа обозначений начертить график х2 и обратиться с той же просьбой, но в несколько других терминах к приверженцу нового способа, то оба они начертят одну и ту же параболу. Слова различны — понятия одинаковы.

2) Неудобство применения традиционной терминологии проявляется только на более высоком уровне изучения математики. Поэтому вполне естественно, когда такой ученый, как Хочшильд, выступает против традиционной системы, но для школьника, изучающего дифференциальное и интегральное исчисление, она вполне приемлема. И в этой книге затруднения появляются лишь в X главе, последнем ее

’) С a u n t, Infinitesimal Calculus.

2) А. Лебег, Интегрирование и отыскание примитивных функций, М. — Л., изд-во «Техническая литература», 1934.

23

разделе. В конце этой главы обсуждается не только проблема нового обозначения, но и причина его введения.

3) Чтобы развивать математику дальше, надо свободно владеть как старой, так и новой символикой.,

В очень интересном учебнике Симмонса !), а также в «Основах современного анализа» Дьедонне* 2), имеющих более специальный характер, используется новое обозначение. В серьезном исследовании Э. Хилле3) автор следует традиционному обозначению. Традиционные обозначения использует и Смирнов в своей многотомной работе «Курс высшей математики»4), рассчитанной главным образом на физиков.

Если Лебег, Хилле и Смирнов способны мыслить о современной математике в старой терминологии и обозначениях, что наиболее привычно для большинства читателей, то это служит мне достаточным оправданием, ибо моя книга не более чем введение в мир идей современной математики. Нельзя забывать, однако, что каждому, кто захочет более глубоко изучить современную математику, придется овладеть новой терминологией и обозначениями.

J) G. F. Simmons, Introduction to Topology and Modern Analysis, McGraw-Hill, 1963.

2) Ж. Дьедонне, Основы современного анализа, изд-во «Мир», 1964.

з) Э. Хилле, Р. С. Филлипс, Функциональный анализ и полугруппы, М., ИЛ, 1962.

4) В. И. С м и р н о в, Курс высшей математики, изд. 22-е, изд-во «Наука», 1967.

ГЛАВА I

арифметика пространства

Если мы предложим ребенку такие вопросы, как: «Сколько будет, если к 1 кошке и 2 собакам прибавить 3 кошки и 1 собаку?» или «Сколько получится, если количество из 2 кошек и 1 собаки увеличить в 3 раза?» — то вряд ли они вызовут у него затруднения. Сами по себе эти вопросы могут показаться слишком примитивными, однако на самом деле они помогают значительно облегчить понимание геометрии.

Если обозначить совокупность животных, упоминаемых в первом вопросе, через А и В, то его решение можно записать в виде

। А — 3 кошки и 1 собака ’ В = 1 кошка и 2 собаки

С = 4 кошки и 3 собаки

Третья строка получена сложением первых двух, поэтому мы пишем С = А + В. На рис. 1 это решение представлено на листке из тетради «в клеточку». Точка А с координатами (3, 1) представляет 3 кошки и 1 собаку, аналогичный смысл имеют точки В и С.

На рисунке видно, что точки О, Д, В, С являются вершинами параллелограмма. Можно проверить экспериментально, что это же произойдет при любом другом выборе чисел. (В исключительных случаях точки О, А, В могут оказаться на одной прямой, и тогда параллелограмм, как бы становясь «тонким», вырождается в отрезок.) Связь между сложением и параллелограммами известна тем, кто изучал механику: по правилу параллелограммов складываются силы и скорости.

25

Посмотрим теперь, как наш второй вопрос, связанный с умножением, выглядит на бумаге в клеточку.

^,Р — 2 кошки и 1 собака X 3

= 6 кошек и 3 собаки

Эти вычисления показывают, что R — ЗР. Графически этому решению соответствуют точки О, Р и R (рис. 2), расположенные на одной прямой таким образом, что точка R находится в три раза дальше от точки О, чем точка Р.

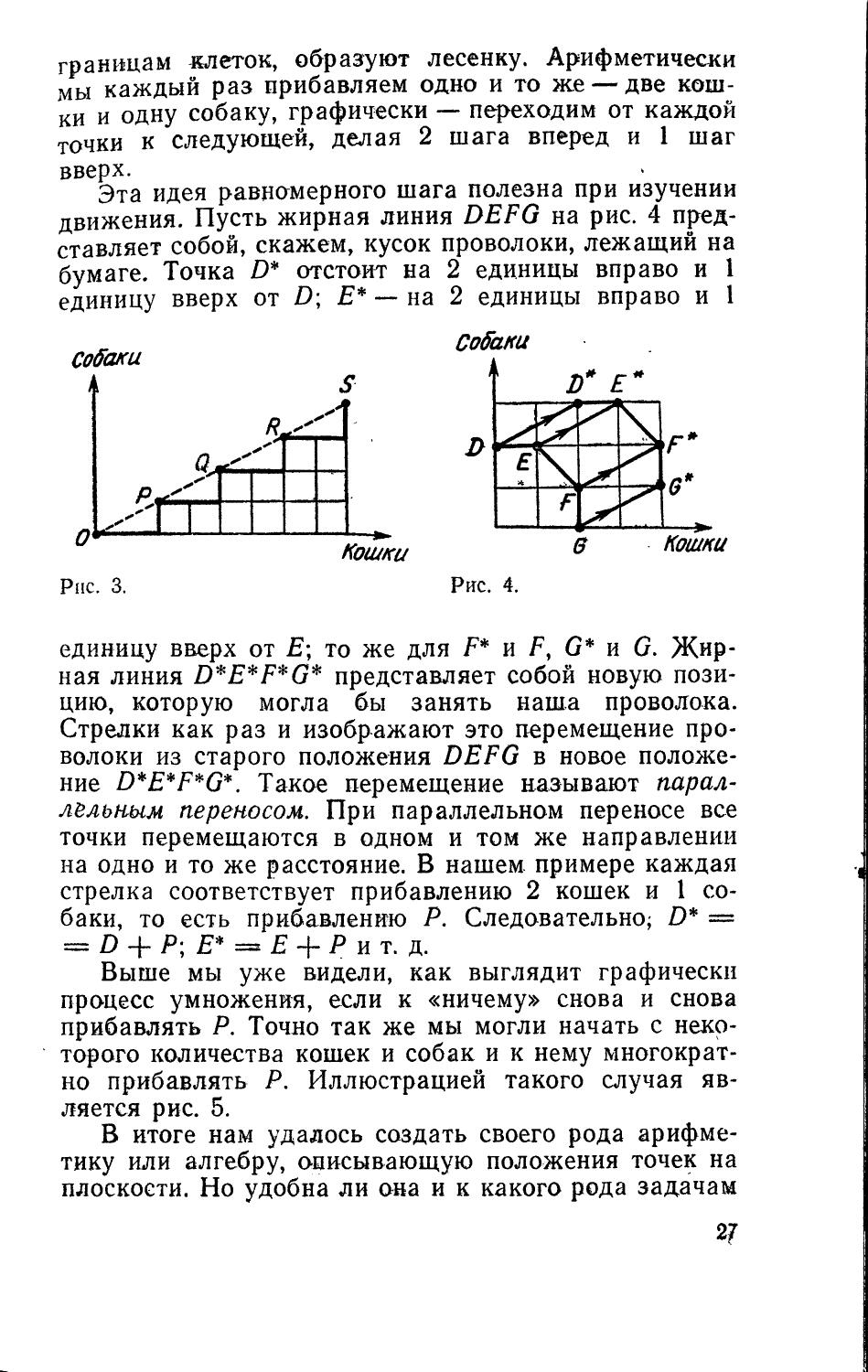

Умножение сводится к повторному сложению, и это поможет нам представить его графически. Начнем с того, что к «ничему» будем последовательно прибавлять по 2 кошки и 1 собаке. Вычисление будет выглядеть так:

I 0 кошек и 0 собак ~ О . 2 кошки и 1 собака

। 2 кошки и 1 собака — Р '2 кошки и 1 собака

। 4 кошки и 2 собаки = Q = 2Р

** 2 кошки и 1 собака

1 6 кошек и 3 собаки = R — ЗР

2 кошки и 1 собака

8 кошек и 4 собаки — S — АР

Результаты обозначим соответственно точками О, Р, Q, R, S и нанесем их на листок в клеточку (рис. 3). Отрезки, соединяющие эти точки и проходящие по 26

границам клеток, образуют лесенку. Арифметически мы каждый раз прибавляем одно и то же — две кошки и одну собаку, графически — переходим от каждой точки к следующей, делая 2 шага вперед и 1 шаг вверх.

Эта идея равномерного шага полезна при изучении движения. Пусть жирная линия DEFG на рис. 4 представляет собой, скажем, кусок проволоки, лежащий на бумаге. Точка D* отстоит на 2 единицы вправо и 1 единицу вверх от £>; Е* — на 2 единицы вправо и 1

Собаки

Рис. 4.

единицу вверх от Е\ то же для F* и F, G* и G. Жирная линия d*E*F*G* представляет собой новую позицию, которую могла бы занять наша проволока. Стрелки как раз и изображают это перемещение проволоки из старого положения DEFG в новое положение D*E*F*G*. Такое перемещение называют параллельным переносом. При параллельном переносе все точки перемещаются в одном и том же направлении на одно и то же расстояние. В нашем примере каждая стрелка соответствует прибавлению 2 кошек и 1 собаки, то есть прибавлению Р. Следовательно; D* = — D + Р\ Е* = Е Р и т. д.

Выше мы уже видели, как выглядит графически процесс умножения, если к «ничему» снова и снова прибавлять Р. Точно так же мы могли начать с некоторого количества кошек и собак и к нему многократно прибавлять Р. Иллюстрацией такого случая является рис. 5.

В итоге нам удалось создать своего рода арифметику или алгебру, описывающую положения точек на плоскости. Но удобна ли она и к какого рода задачам

27

применима? На рис. 5 точки К, К. + Р, К + 2Р и т. д. напоминают следы человека, идущего равномерным шагом в одном направлении, так как они расположены на одной прямой и на одинаковом расстоянии друг от,друга. Это наводит на мысль, что нашу алгебру можно использовать в задачах, где речь идет об отрезках прямых, разделенных на равные части. До сих пор под символом Р мы понимали «2 кошки и 1 собаку». Теперь же под Р удобнее будет понимать

любое количество кошек и собак, которое подойдет для решения задачи. Наши задачи будут формулироваться так: даны две точки К и L; каким должен быть шаг Р, чтобы через определенное число таких шагов попасть из точки К в точку L?

Вот простейшая задача такого рода: найти формулу для средней точки М отрезка KL. Поскольку положение точек К и L задано в терминах числа «кошек и собак», то и положение точки М мы будем определять в этих же терминах.

Если на пути из точки К в точку L мы сделаем 2 шага, то как раз пройдем через точку М. Поэтому шаг Р выбираем так, чтобы точки К, К. + Р, К + 2Р совпали соответственно с точками К, М и L. Но где взять информацию, необходимую для того, чтобы найти Р? Мы не получим ее, глядя на первую точку (рис. 6), так как это просто даст нам К — К.. Не получим мы ее и глядя на вторую точку, так как М пока неизвестна (скорее, именно Р поможет нам найти М). А вот третья точка дает нам равенство 1 = = К + 2Р. Решив его относительно Р, имеем Р = 28

== !/2£— ЧгК. Так как М = К + Р, то после подстановки Р получим, что М = К + С/2Р — Ч2К) = V2K +

7гЬ. (Кстати, результат показывает, что М является средним арифметическим К и L.)

Пусть, например, требуется найти середину пути между точками (2, 1) и (8, 3). В принятых нами терминах К = 2 кошкам и 1 собаке; L = 8 кошкам и 3 собакам. Поэтому 1/2К — 1 кошке и V2 собаки, i/2L = 4 кошкам и - В/2 собаки. Тогда М = Х)2К -Н + — 5 кошкам и 2 собакам. Теперь вернемся к

нашей бумаге в клеточку. Точка (5, 2) есть искомая середина М.

<•) известное

• неизбестное

Рис. 6.

Позволив себе говорить о половине собаки, мы допустили некоторую вольность, в дальнейшем мы усугубим эту вольность, используя такие понятия, как —3 кошки. Разумеется, обращение к животным не следует принимать всерьез. Животные использованы здесь с целью: 1) показать, что рассматриваемые идеи просты и вполне доступны даже детям, 2) создать ситуацию, в которой сложение и умножение овеществлены и имеют естественный смысл, и 3) запастись выражениями типа «сложение кошек и собак», которыми в дальнейшем удобно было бы оперировать.

Формула для середины отрезка позволяет доказать хорошо известный геометрический факт, что диагонали параллелограмма в точке пересечения делятся пополам. Для простоты предположим, что одна вершина параллелограмма лежит в точке О, а другие —-в точках Л, В и С, как показано на рис. 7. Из сказанного выше («сложение кошек и собак» всегда соответствует параллелограмму) следует, что С — А + В. Нам нужно показать, что середина ОС совпадает с

2»

серединой АВ. Для этого подсчитаем их по только что выведенной формуле М «= 1/2К 4- ’/гЬ.

Середина АВ определяется как ’/И 4- ’/г#; середина ОС — как V2O 4* ‘/гС, или просто ЩС, так как точка О означает нуль кошек и нуль собак. Но С — = А + В, откуда V2C == 11%А 4- i/zB, то есть середины ОС и АВ совпадают. Теорема доказана ‘)-

Деление отрезка на любое число частей

Проведенное выше рассуждение легко применить и к решению других аналогичных задач. Допустим, мы хотим получить формулу для точки 3, находящейся на отрезке KL на расстоянии 3/4 всего отрезка от точки К.

В этом случае мы достигаем L, сделав из точки К в направлении точки L 4 шага, каждый длиной Р, то есть L = К 4- 4Р (рис. 8). Отсюда P — ^^L— К). Подобным образом легко определить и точки Q, Р и 3. Так, в частности, найдем, что 3 = К 4" ЗР — К 4-+ (3/4£ — 3/tK) = '/Ji. + 3liL. Легко догадаться, каким получился бы результат, если вместо 3/4 взять другую дробь. Обратим внимание на то, что 3/4 превращаются в коэффициент при L, а у К. появляется коэффициент */*, который равен (1 — 3/4).

Упражнения

1. Догадайтесь, какими будут формулы для точек, находящихся на отрезке KL на расстоянии % и всего отрезка от точки

!) Более общий результат можно было бы точно так же доказать, рассматривая параллелограмм с вершинами в точках КУК + А,К + В}К + А + В.

30

К. Проверьте свою догадку, проведя полное рассуждение (получив и решив уравнения относительно Р).

2. Найдите общую формулу для точки, находящейся на отрезке KL на расстоянии т/п всего отрезка от точки К.

Медианы

Рассмотрим следующий случай. Даны три точки А, В и С (рис. 9); точка D — середина ВС. Найти формулу для точки G, находящейся на AD на расстоянии УзАй от точки А. Полученные выше результаты (включая и упражнения) позволяют свести все решение задачи к стандартным вычислениям. Точка G находится на расстоянии 2/зАй от точки А, следовательно, G = */3А + 2/з£>; D — середина ВС, значит, D = = + '/гС. Подставляя второе выражение в пер-

вое и упрощая его, находим G = 1/зА + 2/з(1/з^ L+'/2С) = 7зД+ 1/3ВН-.'/зС.

Ответ симметричен, то есть совершенно одинаков по отношению к А, В и С, несмотря на то что условие формулировалось относительно точки А. Следовательно, если бы мы отправились из В в точку, находящуюся на расстоянии 2/3 пути от В к Е (середине АС), то попали бы в ту же самую точку G. Аналогичное заключение можно сделать и относительно точки С. Фактически точка G, как показано на рис. 10, лежит на каждой из медиан AD, BE и CF и отсекает от каждой из них одну треть. Точка G, конечно, известна в механике как центр тяжести треугольника АВС, или центр тяжести равных масс, помещенных в точках А, В и С.

Только что проведенное доказательство существования общей точки отрезков AD, BE и CF проще любого из доказательств евклидовой, геометрии,

исключая разве доказательство с помощью теоремы Чевы. Но ведь она так поздно пришла в евклидову геометрию!

Мы можем заметить, что всякая работа, основанная на нашем методе, будет обязательно простой, так как операции, которыми мы пользуемся, — это исключительно сложение и умножение на число. Сколько бы мы их ни повторяли, они никогда не приведут к по-настоящему сложным алгебраическим выражениям. Мы всегда будем иметь дело с выражениями первой степени, встречающимися в начальной алгебре при выполнении упражнений вида «к 4х 4-4* 5у 4- 8г прибавить 2х + Зу — 2» или «5х 4- 4у — Зг умножить на 7». Эти алгебраические вычисления легко интерпретируются геометрически. Нашим основным инструментом служит тот факт, проиллюстрированный на рис. 5, что точки К, К 4- Р, К 4- 2Р, К 4- ЗР,... лежат на одной прямой на одинаковом расстоянии друг от друга. Таким образом, для любых трех точек U, V и W (заданных на языке «кошек и собак») можно определить, лежат ли они на одной прямой или нет. Если лежат, то можно найти отношение расстояний UV и VW.

В книге «Прелюдия к математике»4) мне пришлось прибегнуть к воображаемому существу, лишенному какого-либо физического опыта. У этого существа восприятие геометрии основывалось исключительно на знании арифметики, так как оно лишено было способности видеть и осязать. Здесь мы также введем в геометрию существо, не имеющее геометрического опыта. За основу возьмем рассматриваемый метод, согласно которому точка определяется как «х кошек и у собак», или коротко (х, у). Результаты, полученные в этой главе, мы используем как определения. Середина отрезка АВ определяется как 1/%А 4- '/гВ, точка отрезка АВ, находящаяся на расстоянии % от А, как ’ДЛ 4-4- 3/tB и, наконец, точка, делящая АВ в отношении //(1 — t), определяется как (1 — t)A 4- tB, где Р лежит между 0 и 1. (Это определение дается на основании результатов упражнений на стр. 30.)

‘) У. У. Сойер, Прелюдия к математике, М., изд-во «Просвещение», 1965.

32

Располагая этими данными, существо уже в состоянии вести исследование плоскости арифметическими методами. Если мы спросим его, что примечательного оно может сказать о точках А, В, С, D, Е, F, G, Н, /, где А = (1, 1), В = (2, 1), С = (3, 1), D = = (1, 2), Е = (2, 2), Е= (3, 2), 6= (1, 3), Н = = (2, 3), / = (3, 3), то оно сообщит нам, что точка В — середина АС, точка D — середина AG, точка Я — середина GI, точка F — середина CI, а точка Е — одновременно середина отрезков А/, DF, GC и НВ.

В справедливости сказанного можно убедиться, нанеся эти точки на листок в клеточку. Для существа эти суждения будут иметь* чисто формальный, арифметический характер, ибо оно не только не может изобразить их на бумаге, но даже не представляет себе, что такое тетрадь в клетку. Однако метод, которым располагает наше существо, позволяет ему производить расчеты и делать вполне разумные геометрические утверждения. Но сможет ли существо построить с помощью этого метода всю евклидову геометрию? Противники доказательства методами аналитической геометрии будут убеждены, что нет. Алгебра же этой главы слишком примитивна, чтобы справиться с такой задачей. Метод «кошки — собаки» даже не упоминает о таких понятиях, как «длина отрезка», «перпендикулярные прямые», которые играют большую роль в евклидовой геометрии. До сих пор на всех наших рисунках «ось собак» была перпендикулярна «оси кошек» и обе оси делились на отрезки одинаковой длины. Это не имеет никакого отношения к математике — просто мы привыкли именно к такой разновидности бумаги в клеточку и, как правило, имеем ее под рукой. Действительно, почему бы собакам и кошкам быть «перпендикулярными друг другу» или иметь «одинаковую длину»? На рис. 11 даны три различные иллюстрации

2 Зак. S1

33

расположения точек А, В, С, D, Е, F, G, Н, I, о которых нам сообщило существо. В случае а «оси собак и кошек» взаимно перпендикулярны, в.случаях бив — нет. В случае .а интервалы по «оси кошек» такие же, как и по «оси собак»; в случае б они длиннее, а в случае в короче. Однако каждый из трех рисунков одинаково хорошо иллюстрирует высказывания нашего существа. На любом из них В — середина АС, Е — середина GC и т. д.

Углы без размера

Нередко некоторые суждения, встречающиеся в математических теориях, ставят нас в затруднительное положение. Так, когда речь идет о двух прямых, мы, не смущаясь, можем спросить, как велик угол между ними. Однако ответ, что он не имеет размера, нас, естественно, озадачит. Есть два пути справиться с этой трудностью. Первый я назову аксиоматической точкой зрения, второй — подходом с позиции Эрлангенской программы.

Аксиоматическая точка зрения предполагает, что нам даются исходные положения, из которых следует вывести все следствия. Эти исходные данные вместе со следствиями составляют содержание математической теории. У нашего существа тоже есть исходные положения, позволяющие ему делать определенные геометрические суждения. Однако ни одно из этих суждений не позволяет ему различать случаи а, б и в, представленные на рис. 11, потому что им соответствуют одни и те же алгебраические уравнения. Например, в каждом из этих случаев мы имеем A A-B=F; Е = 24, В + D = 1. Любое из этих уравнений, справедливое для а, будет справедливо и для б и в, хотя соответствующие им рисунки отличаются как углом, под которым нанесена сетка, так и отношением длин АВ и AD. Дело в том, что в теории, развивающейся лишь на базе той. исходной информации, которой .располагает существо, этих углов и отношений как .бы вовсе не существует.

Прежде чем перейти ко второму методу рассуждения, полезно отметить, что в случае параллельного расположения отрезков существо может сравнивать

34

их длины. Так, уравнения Н = D + А и I = А + 2А (рис. 11) в ранее принятой нами терминологии означают, что из D в Н можно попасть, сделав шаг А, а из А в / - сделав два таких шага. Исходя из этого, существо может оценить, что путешествие из А в / вдвое длиннее путешествия из D в Н. Оно фактически располагает материалом, достаточным для доказательства имеющей здесь место теоремы Евклида: отрезок прямой DH, соединяющий середины сторон GA и G1 треугольника AGI, параллелен основанию AI и равен его половине. Однако существо не может сравнивать длины непараллельных отрезков. Так, суждение «AD составляет половину АС» для него лишено смысла. На самом деле оно верно лишь для случая ст, а в случаях б и в оно ложно.

Эрлангенская программа

Аксиоматическая точка зрения достаточно четко определяет математический предмет, но делает это до некоторой степени формально. Как уже указывалось выше, при аксиоматическом подходе нам дают набор утверждений и предлагают извлечь из него логические следствия. При этом может оказаться, что сами по себе исходные утверждения не стимулируют наше воображение и мы не знаем, как к ним подступиться: Нам бы хотелось иметь какой-то способ, позволяющий видеть, что мы делаем. Но здесь-то мы и встречаемся с затруднением. Если прибегнуть к рисункам, то появляется опасность показать на них слишком много: передать то, чего не содержала первоначальная информация.

Тот предмет, который развило наше существо, принято называть аффинной геометрией1)- В аффинной геометрии, как мы обнаружили, не существует прямых углов, а длины могут сравниваться только при

’) По аналогии с евклидовой геометрией, созданной великим математиком Евклидом, кто-нибудь может предположить, что аффинная геометрия является результатом творчества некоего математика по имени Афф. Но это не так. Слово, «аффинный» происходит от слова «аффинность», которому Эйлер в 1748 году придал значение специального технического приема, когда писал о «подобии* и аффинности» кривых.

2*

35

определенных условиях. Окружающий нас мир нашел свое очень близкое отражение в евклидовой геометрии: повсюду мы видим прямые углы и длины. И чтобы почувствовать, ощутить смысл аффинной геометрии, мы должны найти какой-то способ избавиться от части той информации, которая дается нам органами чувств.

Существенный намек на то, как это сделать, кроется в рис. 11. Вообразите, что, едва мы выполнили рисунки на бумаге в квадратную клеточку, соответствующей случаю а, как кто-то, проходя мимо, исказил бумагу так, что квадраты стали параллелограммами, как в случаях б или в. При этом одни свойства фигур нарушаются, другие сохраняются. Только те свойства, которые остаются неизменными при таком искажении, и относятся к аффинной геометрии. Можно доказать, что наше существо способно узнать любое из свойств, «выживших» при таком искажении, и выразить его на языке той алгебры, которой оно располагает. Дозволенные в данной ситуации искажения представляют собой комбинацию из следующих операций: а) изменение масштаба по «оси кошек», в) изменение масштаба по «оси собак», с) изменение направления осей. Можно определить допустимые искажения и по-другому: искажение допустимо, если точки прямой оно переводит в точки прямой и параллельные прямые — в параллельные. Фактически аффинная геометрия может быть построена из двух понятий: прямая линия и параллельность.

С аксиоматической точки зрения исходные положения, приводящие к аффинной геометрии, составляют часть тех исходных положений, которые приводят к евклидовой. Так что каждая теорема, которую можно доказать в аффинной геометрии, необходимо является и теоремой евклидовой геометрии. Но не все теоремы евклидовой геометрии справедливы в аффинной геометрии.

Аффинная геометрия много проще евклидовой, поэтому всякий раз, когда теорема принадлежит аффинной геометрии, ее стоит доказывать аффинными методами, так как они менее громоздки. Мы можем легко определить, принадлежит теорема аффинной геометрии или нет, применяя перечисленные выше искажс-36

ния; Всякая теорема, которая все еще остается верной после любого из дозволенных искажений фигуры, является теоремой аффинной геометрии. Заметим, что все теоремы этой главы выдерживают такое испытание, поскольку они доказаны средствами алгебры «кошки — собаки».

Уже в XIX веке выделились и получили самостоятельное развитие различные геометрии: евклидова, аффинная, проективная, инверсная, неевклидовы геометрии Больяи — Лобачевского и Римана. Следовательно, уже тогда был собран значительный материал1 для исследования различных геометрий. В основу классификации геометрий был положен принцип, сформулированный Феликсом Клейном в знаменитой Эрлангенской программе, изложенной им в лекции, которую он прочитал в 1872 году по случаю вступления в должность профессора Эрлангенского университета.

Согласно одной из основных идей Клейна (выраженной, правда, в его лекции в несколько иной форме!), вид вашей геометрии определяется теми преобразованиями, которые вы позволяете делать над своими рисунками. В этом смысле географию можно было бы отнести к наиболее ограничительной из всех геометрий, так как вы не можете изменять в ней ни расстояния, ни направления, если не хотите нарушить истинности ваших утверждений.

В-евклидовой геометрии вы можете быть менее придирчивы. Вас не особенно расстроит, если, например, при печатании вашего рисунка, иллюстрирующего какое-либо свойство, изменят его масштаб, поместят рисунок в-другом месте страницы, повернут его на какой-то угол или, наконец, напечатают не сам рисунок, а его отражение в зеркале. Во всех случаях рисунок будет одинаково правильно иллюстрировать рассматриваемое свойство. Заметим, что все это можно делать и в аффинной геометрии в дополнение к ранее рассмотренным искажениям1). Проективная

, ’) В нашей алгебре «кошки — собаки» точка О стоит вместо «ничего» и занимает особое положение: мы не можем изменять начало О. Поэтому можно сказать, что алгебра этой главы соответствует чуть более ограничительной аффинной геометрии, в которой не разрешены параллельные переносы,

37

геометрия допускает еще большую свободу искажения: например, вы можете заменить фигуру ее фотографией, сделанной под косым углом. И наконец, меньше всего ограничений имеется в топологии (которую во: времена Клейна называли по-латыни analysis situs — геометрия положения). Она разрешает как угодно растягивать фигуру, мять ее, не допуская лишь разрывов. Топологическое свойство при этом не нарушится. В топологии, например, вы не можете отличить треугольник, квадрат и круг, так как на достаточно эластичной пленке каждый из них может быть деформирован в любой другой.

Эрлангенская программа далеко не исчерпывается: этими замечаниями. Нашей целью было лишь показать два подхода к такому предмету, как аффинная геометрия: один логический, который строится на аксиомах, другой — иллюстративный, наглядный. При: наглядном способе аффинная геометрия получается из евклидовой, если разрешить в ней искажения, устраняющие нежелательные и не относящиеся к делу свойства рисунка. Последний прием позволяет пользоваться рисунками, не опасаясь того, что в наше мышление незаконно прокрадется информация, не оправданная аксиомами;

Изменение осей

Мы уже убедились, что условие взаимной перпендикулярности осей на бумаге в клеточку вовсе не является для них обязательным: любые две пересекающиеся прямые могут служить осями. И если двоим людям предложить, чтобы они покрыли плоскость сеткой параллелограммов, соответствующих бумаге в клеточку, то они могут выбрать совершенно различные системы. Сложно ли будет при этом перевести данные, записанные в одной системе, в форму, понятную для другой? На первый взгляд это Может показаться трудным. Однако на деле задача решается достаточно просто с помощью элементарной алгебры.

На рис. 12 изображены две системы. Оси одной системы помечены словами кошки и собаки. В этой системе любая точка определяется как «х кошек» и «у

33

€вбак», или для краткости xc + yd*). Оси другой системы помечены словами КОШКИ и СОБАКИ, и любая точка в ней будет определяться как «X КОШЕК» и «У СОБАК», или коротко ХС + YD. Строчные. буквы относятся к первой системе, прописные — ко второй. Быть может, это и не справедливо по отношению к первой системе, так как точки плоскости так-

же помечены прописными буквами F, И, Е, М, К, J, N, L, хотя их можно рассматривать в обеих системах.

Точка Ее запись в первой системе Ее запись во второй системе

С Зс + d С

Е 6c + 2d 2С

D с -f- d D

F 2с + 2d 2D

М Зс -4" 3d 3D

11 4c + 2d C + D

J 7c + 3d 2C + D

Сравнивая обозначения в таблице, замечаем следующее. Точка D соответствует с + d\ 2D соответствует 2с -|- 2d, то есть вдвое большему количеству; 3D соответствует Зе + 3d. Если это не случайное совпадение, то мы можем найти эквиваленты точек 4D, 5D,

*) В применении малых -букв для обозначения осей автор следует вербальной алгебре. То есть «ось кошек» и «ось собак» он обозначает соответственно начальными буквами английских слов cat (кошка) n dog (собака). — Прим. персе.

6D и т. д.» вовсе не прибегая к бумаге в клеточку. Так, 6D должно соответствовать 6с + 6d. Тот же эффект мы наблюдаем и для точек С и 2 С. Фактически дело обстоит так, как показано на рисунке. Если D обменивается на с + d, то 2D на 2с 4- 2d, 3D на Зс 4- 3d и т. д. А как используется эта идея в том случае, если мы одновременно рассмотрим С и Z)? Поскольку С обменивается на Зс d, a D на с + d, то следует ожидать, что С + D обменяется на сумму 4с 4- 2d. Так оно и есть на самом деле. Данные в таблице, относящиеся к оставшейся точке /, также полностью согласуются с установленным методом вычисления.

Эти результаты совпадают с нашей геометрической интерпретацией сложения и умножения. Рассмотрим точку 4С + 5Z), в которую мы попадаем, сделав из начала 4 шага С, а затем 5 шагов D. В первой системе точка С выражается как Зс + d, поэтому 4 шага С означают прибавление 12с + 4d; аналогично, поскольку D выражается как с + d, то 5 шагов D означают прибавление 5с + 3d. В итоге получим 17с -\-9d.

Алгебраически вычисление 4С + 5D сводится к простой подстановке: С = Зс + d\ D — с 4- d. Следовательно, 4С + 3D = 4(3с + d) +.5 (с + d) = 17с 4" 9d.

Все проделанное с 4С + 3D мы могли бы применить к любой точке ХС + YD, найдя при этом, что ХС + YD = Х(3с + d) '+ У(с + d) = (ЗХ + Y)c + + (X + Y)d. Если эта точка выражается в первой системе как хс 4“ yd, то должны выполняться равенства

x = 3X-\~Y, (1)

У-X+Y, (2)

которые указывают нам правило перехода от координат точки (X, У) во второй системе к ее координатам (х, у) в первой системе.

Иногда нужно сделать обратный переход: зная (х, у), найти (X, У). Для этого достаточно решить уравнения (1) и (2) относительно X и У. В итоге получим

Х = ±х-^у, (3)

К = (4)

40

Сейчас мы уже в состоянии переводить утверждения с языка одной системы на язык другой, что часто бывает необходимо. Нередко случается так: начав решение задачи при одном расположении осей, в процессе решения мы замечаем, что при другом их расположении все было бы гораздо проще, поэтому мы меняем оси. Такая замена используется, например, при решении задачи из механики, в начале IV главы.

Некоторые старые книги по аналитической геометрии создают впечатление, что очень трудно работать в косоугольной системе, другими словами, если оси не взаимно перпендикулярны. В этих книгах изложение всегда ведется вначале в перпендикулярных осях, а если появляется косоугольная система, то привлекается тригонометрия. Хотя на рис. 12 обе системы косоугольны, нам удалось перейти от одной системы к другой, даже не упоминая о тригонометрии. При этом мы не использовали ничего более сложного, чем линейные выражения и решение системы двух линейных уравнений, да и то в самом конце.

Обобщение

В настоящей главе мы начали с того, что рассмотрели совокупности кошек и собак. Естественно возникает вопрос, почему мы ограничились двумя видами животных? Можно ли провести вычисления с тремя, четырьмя, пятью или, наконец, с любым нужным числом видов животных?

Сначала мы совершали какие-то арифметические или алгебраические действия, а затем давали им образное истолкование.

Очевидно, увеличение числа видов животных не вызовет больших изменений в алгебре. Прибавление 5 кошек, б собак и 7 поросят к 2 кошкам, 3 собакам, 4 поросятам не приведет к новой задаче или к появлению существенно новых черт. Совсем иначе обстоит дело с геометрической, наглядной иллюстрацией. Когда мы берем три вида животных, п = 3, то еще можем наглядно представить ситуацию, перейдя к трехмерному пространству и направив «ось кошек», скажем, на восток, «ось собак» на север, «ось поросят» вверх. Однако при п = 4 все наши попытки проиллю-

41

етрировать ситуацию графически терпят неудачу. Дело в том, что физическое пространство, в котором мы живем, трехмерно и не подходит для иллюстрации сложений более чем трех видов животных. Чем должна определяться наша позиция в случаях, когда п ^4, — простотой алгебры или отсутствием физической модели? Прежде чем ответить на это, рассмотрим физическую картину для случая п — 3.

Трехмерная бумага в клеточку

Многие из нас обладают весьма бедным пространственным воображением. Возможно, именно поэтому к координатной геометрии в пространстве принято относиться с особым благоговением, отчего ее изучение отодвигается математической программой на весьма дальний срок. А жаль! В конце концов мы живем в трехмерном пространстве. Большинство вещей, которые мы производим и которыми пользуемся, будь то самолет или автомобиль, занимают пространство трех измерений, а не разостланы на плоскости, подобно узору ковра или печатной схеме. Привлечение реальной модели во многом упрощает усвоение трехмерных координат, делая их доступными пониманию совсем юных учащихся. Сделать такую модель нетрудно. То, что мы будем называть «трехмерной бумагой в клеточку», представляет собой приспособление, с помощью которого удается быстро измерить расстояние в каждом из трех направлений: на восток, на север и вверх. Такое приспособление показано на рис. 13. Оно представляет собой дощечку с отверстиями, в которые можно вертикально вставлять круглые колышки. Точка А (рис. 13) удалена от точки О на 3 см на восток, 1 см на север и 2 см вверх. Она обозначает 3 кошек, 1 собаку и 2 поросят, коротко Зс М + 2р. В координатной геометрии это было бы записано в виде точки (3, 1, 2).

Практическое использование приспособления потребует некоторой его модификации. Чтобы колышки были более устойчивыми, дощечка должна быть возможно толще. Или, наоборот, две одинаковые тонкие дощечки со сквозными отверстиями можно скрепить так, чтобы между ними был промежуток. Тогда колы

42

шек будет держаться еще устойчивее. 'Однако оставим все эти детали на усмотрение того, кто будет делать модель.

Трехмерное пространство мы будем рассматривать аналогично пространству двух измерений. Как на модели можно увидеть результат сложения? Как связаны между собой Р и R, если R = ЗВ? Каков результат повторения одного и того же шага В? На все эти

Рис. 13.

вопросы учащиеся могут ответить самостоятельно, экспериментируя со своими досками и, возможно, получая от этого удовольствие. Их ответы обнаружат большое сходство с нашими ранее полученными результатами. Ниже эти ответы выделены в маленькие разделы.

Соответствие сложения правилу параллелограмма.

На рис. 14 показано сложение: С — А 4- В, или

t А = 4с + 2d + р -г B = c + 3d + 2p

C = 5f+ 5z/4-3p ’

Точки О, Л, В, С все лежат в одной -плоскости и являются вершинами параллелограмма, хотя это и нелегко показать на чертеже. Можно вырезать из картона параллелограмм и придать ему положение, показанное на рисунке пунктиром. Дальнейшими экспериментами можно проверить, что результат не зависит от выбора А и В.

Эффект умножения. На рис. 15 показано соотношение R — ЗР при Р = Зс + 2d 4- р и R = 9с 4-’ 4- 6d 4“ Зр. Как и в случае двух измерений, замечаем, что точки О, Р и R лежат на одной прямой и точка R расположена втрое дальше от точки О, чем точка А

43

Равномерные шаги. Если на этом же рисунке дополнительно к точкам О, Р и R рассмотреть еще точку Q = 2Р = 6с + 4d + 2р, то совокупность точек О, Р,

Q и R будет иллюстрировать последовательное прибавление Р. Они расположены на одной прямой и па

одинаковом расстоянии друг от друга. Наш прежний образ деления прямой с помощью шагов еще работает. Только сейчас мы как бы поднимаемся в гору или идем по наклонной крыше.

44.

Этот результат для нас весьма важен, ибо именно с помощью шагов мы получили формулы для средней точки и для точки, делящей отрезок в любом заданном отношении. Все эти формулы без какого-либо изменения остаются в силе и для пространства трех измерений. Так, если 4, В и С — три произвольные точки в пространстве, то для точки G. пересечения медиан треугольника АВС остается в силе соотношение с==4л+1в+1с-

На рис. 16 в качестве примера изображен брусок, вершина которого лежит в точке О. Так как D и Е —

Рпс. 16.

середины ВС и СА, то AD и BE — медианы треугольника АСВ, которые пересекутся где-то внутри бруска в точке G.

Так как граница OBJC бруска есть параллелограмм (фактически прямоугольник), то J — В + С. Если из точки J мы сделаем шаг А, то попадем в точку L, поэтому L — АД-] — АА~В-\-С> Сравнивая результаты для G и L, видим, что L в точности равна трем G: L == 3G. Значит, G лежит на диагонали OL и отсекает от нее 7з* Но точка G лежит в плоскости треугольника АВС, следовательно, именно в этой точке плоскость АВС пересекается с прямой OL. В итоге имеем: плоскость АВС пересекает прямую OL в точке G, лежащей на расстоянии XUOL от точки О, и в этой же точке G пересекаются медианы треугольника АВС, Этот весьма солидный результат мы доказали средствами простой арифметики.

Я установил этот результат специально для «бруска», так как брусок — это привычный объект, который легко описать. Я не пользовался неуклюжим

45

специальным термином «прямоугольный параллелепипед». Однако все ранее сказанное о нашей алгебре и искажениях, допустимых в аффинной геометрии, остается в силе и здесь. Так, проведенное доказательство ни в малейшей степени не зависит от того, что брусок имеет прямые углы. Поэтому наше доказательство остается верным и для деформированного бруска, у которого грани представляют собой не прямоугольники, а параллелограммы.

Такое же замечание справедливо и для нашей трехмерной бумаги в клеточку. Совершенно несущественно, что оси направлены на восток, на север и вверх. Причины того, что были выбраны перпендикулярные направления, носят чисто практический характер. Нелегко достать дощечку с отверстиями, образующими параллелограммы да еще и просверленными под углом. К тому же у большинства людей представление о трехмерных фигурах легко ассоциируется с прямоугольным каркасом; возможно, это происходит потому, что в жизни нам с младенчества сопутствуют прямоугольные бруски. Но каковы бы ни были практические или психологические причины использования перпендикулярных осей, мы не должны упускать из виду, что математика этой главы не только не требует использования прямых углов, но даже не предполагает их существования.

Из только что проделанной работы возникает одно общее соображение, которое составляет предмет одного из разделов современной математики. В трехмерном пространстве, рассуждая по аналогии с двумерным пространствам, мы получаем такие же формулы. Это наводит на мысль, нельзя ли найти способ получения и развития этих результатов без упоминания о том, в пространстве какой размерности мы находимся? Тогда бы мы имели теорию, приемлемую для любого числа измерений; Она избавила бы нас от необходимости повторять доказательства для пространствам двух или трех: измерений, сократив вдвое объем работы. А .если, как мы сейчас собираемся сделать, найти возможным: рассматривать пространство четырех, пяти, шести или и измерений^ то экономия мысли в этом случае будет буквально неограниченней.

Пространство четырем и более измерений

Правомерно ли говорить о пространстве п измерений, когда п больше трех? Мы уже отмечали, что наш физический опыт знакомит нас с геометрией прямой (одно измерение), геометрией плоскости (два измерения) и геометрией пространства (три измерения), но не дает нам прямого способа наглядно представить четыре измерения. Какова сама идея четырехмерного пространства? .

Прежде всего мы договоримся рассматривать этот вопрос вне связи с физикой. Ни теории относительности, ни вопроса о том, является ли время в некотором смысле действительно четвертым измерением, мы касаться не будем. Нам все равно, в какой вселенной мы находимся: нашей или какой-то другой, где, например, могут обитать существа, имеющие опыт жизни в 6 измерениях. Нас интересует лишь математическая сущность идеи, мы хотим знать, можно ли с помощью n-мерного пространства делать корректные умозаключения, так как фактически идея n-мерного пространства имеет приложения ко вполне мирским вопросам (например, к статистике) и нам важно знать, можно ли положиться на те выводы, которые из нее вытекают.

Алгебраическая сторона вопроса, пожалуй, ясна и вряд ли вызовет затруднения. Если кто-нибудь захочет рассматривать коллекции животных, перенеся на них операции сложения и умножения, то ничто не помешает ему брать совокупности со сколько угодно большим числом разновидностей животных.

Далее мы установили некоторое соответствие между операциями с двумя или тремя видами животных, с одной стороны, и плоскими и пространственными объектами, с другой. Мы могли бы и наше существо обучить переводу алгебраических результатов (скажем, А + В = С) на геометрический язык: ОАСВ — параллелограмм. Но какую пользу это принесет ему? Совершенно никакой. Ведь оно никогда не встречалось с фигурами и не может их себе представить. Слово «параллелограмм» оно найдет бессмысленным, а само упражнение пустым и бессодержательным. Нам же такой перевод выгоден. Мы

l47

с рождения живем в физическом мире, постоянно наблюдая формы и движения объектов, наш мозг переполнен всяческими ассоциациями, которые вызывает геометрический язык. Перевод с языка алгебры на язык геометрии дает нам два преимущества. С одной стороны, он позволяет нам применять точную технику алгебры для получения геометрических результатов, которые, с точки зрения нашего наглядного воображения, не являются очевидными (например, доказанное ранее свойство бруска). С другой стороны, он позволяет наглядно, в виде рисунков и чертежей, представить формальные алгебраические результаты. Эти рисунки придают алгебраическим уравнениям как бы вторую жизнь, они делают их более яркими, значительно облегчая тем самым запоминание многих результатов, особенно если они связаны с очевидными геометрическими фактами. Кроме этого, наглядные образы, помогая осмысливать алгебру, подводят к открытию результатов, до которых без их помощи мы бы вряд ли додумались.

Геометрическая точка зрения особенно помогает при рассмотрении вопросов, включающих в себя изменение осей. Допустим, что, работая в какой-то системе координат, мы установили определенные результаты. Затем понадобилось изменить систему. Можно ли при этом все еще пользоваться полученными результатами, или их следует заново проверить? Оказывается, это зависит от природы полученных результатов. Если они выражают собой то, что мы называем геометрическими фактами, то они не изменятся и в новой системе. В противном случае этого может не случиться. Например, доказав, что какая-то точка лежит между двумя другими точками и на одинаковом от них расстоянии, можно быть уверенным, что изменение осей не повлияет на этот факт. Но когда геометрическая интерпретация того или иного уравнения отсутствует, вполне возможно, что в новой системе оно утратит свою правильность.

В качестве примера рассмотрим точки F, Н и Е на рис. 12. Допустим, что мы начали работу с бумагой в клеточку, нанесенную жирными линиями. Так как F = 2D, Н = С + D, Е = 2С, то Н = Ц2Е + + */гЛ то есть Н — середина EF. Этот геометриче

48

ский факт не пострадает, если сетку жирных линий поменять на сетку тонких. Тогда мы получим F = = 2с + 2d, Н = 4с + 2d, Е = 6с + 2d, откуда, как и следовало ожидать, Н — '/2Е + l/2F. В противоположность этому сравним в «жирной» системе координаты точки F (0, 2) с координатами точки Е (2, 0). Мы видим, что они отличаются только порядком. Перейдя в другую систему, мы уже не обнаружим такого «обращения» у координат этих точек: F{2,2), Е (6, 2). То есть подмеченное соотношение между координатами было случайным, обусловленным выбором осей, и потому не сохранилось при их изменении.

Существуют проблемы, которые подводят нас к изучению четырехмерного пространства. В элементарной алгебре график функции у = х2 помогает понять свойства самого уравнения. График, конечно, лежит в двух измерениях, поскольку его уравнение включает две переменные х и у. Однако позже, встретившись с комплексными числами, содержащими 1=У—1 , мы увидим: если w и г — комплексные числа и z = х -f- iy, w = и + iv, то уравнение w — z2 уже включает четыре числа х, у, и, v и для его графика потребуется четырехмерное пространство. Живи мы в четырехмерном пространстве и умей вычерчивать такого рода графики, изучение комплексных чисел значительно упростилось бы. Однако, не будучи в состоянии видеть такого рода графики, мы все же пытаемся найти способы их осмысления.

С этой целью и по ряду других причин мы хотим изобрести геометрический способ истолкования ситуаций, которые включают четыре числа или более. Тем самым мы ставим себя в положение нашего существа. Мы изыскиваем определенные правила для перевода алгебраических утверждений на язык геометрии, то есть в геометрические утверждения. В отличие от существа мы обладаем одним неоспоримым преимуществом — мы знаем, как выглядит пространство одного, двух и трех измерений. Таким образом, геометрический язык стимулирует наше воображение, подсказывая аналогии. Некоторые из этих аналогий, однако, могут ввести в заблуждение, поскольку соотношения между четырьмя числами могут вести себя иначе, чем соотношения между тремя.

. 49

Поэтому в сомнительных случаях мы возвращаемся: к алгебре и проверяем верность вашего воображения. Так что все вопросы логики и доказательства должны или решаться с помощью алгебры, или логически следовать из тех геометрических утверждений,: которые сами доказаны алгебраически.

При чисто логическом подходе, следовательно, та-, кие термины, как «параллельная», «на прямой», «посредине между», должны впервые появиться как перевод алгебраических ситуаций. В частных случаях' пространств одного, двух и трех измерений, если бы мы обратились к иллюстрациям алгебры с помощью бумаги в клеточку, то обнаружили бы, что они вполне согласуются с их привычным смыслом. Но это был бы экспериментальный результат. Например, в самом начале главы мы видели, что С = А В на бумаге в клеточку соответствует точкам О, А, В, С, образующим параллелограмм (в повседневном физическом смысле слова). Этот результат не доказывался, его нельзя доказать, да и нет в этом надобности. Соответствие между алгеброй «кошки — собаки» и подлинными рисунками на бумаге — явление реального мира, оно может быть установлено только через опыт, эксперимент, но не путем рассуждения.

Можно смело утверждать, что геометрия Евклида дает весьма точное описание того, как ведут себя реальные объекты, и что это (более или менее) логическая система. Можно ли доказать средствами евклидовой геометрии, что точки ОАВС должны образовать параллелограмм? Конечно, можно. Однако евклидова геометрия куда сложнее сравнительно легкой алгебры этой главы. Наша цель скорее показать, что, передавая существу содержание этой главы вместе с небольшими дополнительными инструкциями, мы в состоянии доказать все теоремы евклидовой геометрии. При этом мы не исходим из евклидовой геометрии, а стараемся подойти к ней.

Согласно этому мы избераем следующую последовательность действий: начинаем с алгебры «кошки — собаки»; обеспечиваем словарь для выражения ее результатов на языке аффинной геометрии; экспериментально проверяем, что теоремы аффинной геометрии полезны для описания реального мира; в даль-50

нейшем увеличиваем число принятых допущений (аксиом) и с их помощью конструируем евклидову геометрию.

Следовательно, когда мы говорим о пространстве четырех или большего числа измерений, мы не переходим логически в новую веру. Мы лишь вводим образный наглядный язык, который оказывается полезным при установлении аналогий между алгеброй п символов и нашим повседневным геометрическим опытом.

ГЛАВА II

ГЕОМЕТРИЧЕСКИЙ СЛОВАРЬ

Если в заключение первой главы мы говорили о принципе создания словаря для перевода геометрии на язык алгебры, тю здесь мы рассмотрим некоторые его детали, сохранив прежний подход. Из соответствий между алгеброй и геометрией, поддающихся осмысливанию в двух- и трехмерном пространствах, мы сконструируем определения, которые охватывали бы пространства любого числа измерений независимо от того, можем мы их себе представить или нет.