/

Автор: Ример М.И. Касатов А.Д. Митиенко Н.Н.

Теги: динамика народного хозяйства экономическое развитие экономика экономические науки инвестиции

ISBN: 978-5-91180-194-6

Год: 2008

Текст

ББК 65.290 56я7

УДК 330.322(075)

Р51

Рецспзенты:

министр эtШlIомичсскоrо разВИТШll1 шшсспщиi1 ЛдмIIНИС1раUИII caMapc....-ой облаСЛI.

Д. Э. Н., профессор Хасаев r. Р.;

З8ПСДУЮЩИЙ кафедрой ЭКOIlOмиюt строительства и управления ШIБеСТИШtЯfllИ,

Д. Э. 11., профессор MOCKOBCKoro УШlВерситста Уl1равлеtlИЯ Серов В. М

Ример М. И., Касатов А. д., Матиенко Н. Н.

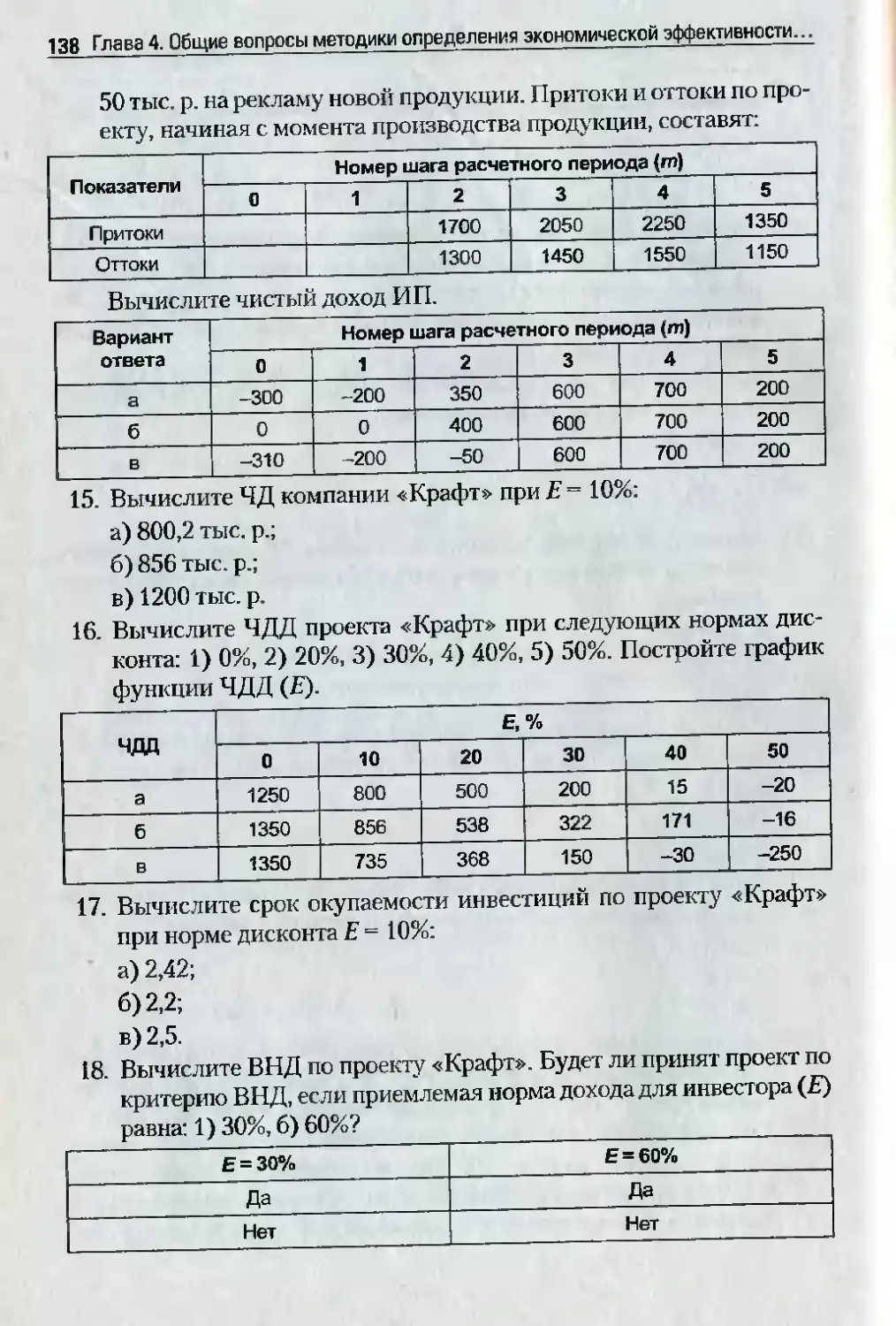

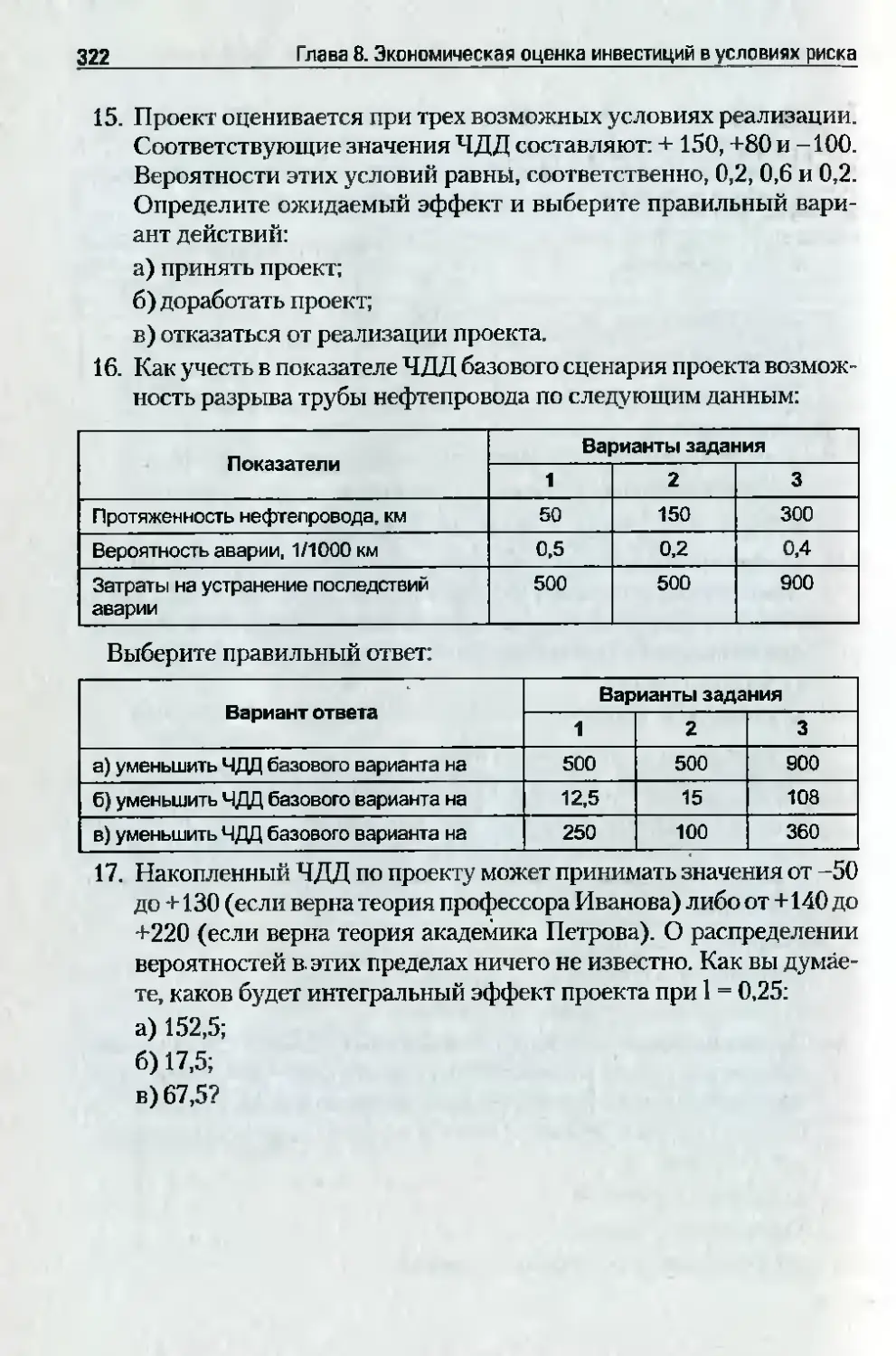

Р51 Экономическая оценка инвестиций. 2 e изд. I Под общ. ред. М. И. Ри

мера. СПб.: Питер, 2008. 480 с.: ил. (Серия «Учебник дпя BY

30В»)

ISBN 978 5 91180 194 6

5 91180 194 9

в данном учебнике ЭкШЮМllLIССКая оценка IlНвеСТIIUИЙ рассматривается с 110

ЗI-II.ШИ определения соответствия техничеСIШХ. орrшшзашюнных. mapKCTl-шrовых,

фШIШ СОВЫХ 11 ДРУПIХ реШСНIlЙ, заложенных в Ilpoe"-Тс, целям 11 ЭКQНОМIIЧССКlIМ

ШlТсрссам инвестора. Во втором IПдаНШ! структура КШIПI осталась прежней, дo

баВЛСI1Ы лишь одна rлава и два Шlраrpафа. Для лучшеrо ПОllимания и усвоеtШЯ

научной теории экономической эффективности инвестиций расширено изложение

проблемы формирования поТОКОВ деllежных средств с позицни методов отраже

НIIЯ в шtх il8УЧНЫХ прШIЦИПОВ опрсделеШIЯ эффектltвtЮСТИ. преобразоваННJI пото-

ков, представлены вопросы и меТОДИКlI оценки ЭффСК1'lIВНОСТИ в пропюзных це-

нах. УвеЛltчеll объем ряда rлав за сч т включениЯ материала, посвященноrо aктy

альным проблемаr-.1 определению альтернативной CTOIIMOCТlt имущества, ОП1'II-

Мltзации источ.ников финансирования. основные прнншtПы оценки эффеh..ПlВtЮ

С1'И, I13ложеиные в пособ ш, корреспондируются с требоваНИЯМlt второй редаКUИII

методических ую.заний ПО расчету эффеКТИВНОСТlt шtвесnщиОННЫХ просктов,

имеЮШl1Х СТ81)'С официальных.

Учебник предназliачен Д)lЯ С1)'дентов ЭКОНОМllчеСК IХ спеЦJlальностеЙ, а таюке

спеЦИШll1СТQ8 предприятий И орrшшзаций, заllи аЮЩIIХСЯ вопросами разВИТИЯ

инвестиционной деЯ'lеЛЬНОCnI.

ББК 65.290 56я7

УДК 330,322(076)

Все права защищены. Никакая часть данной ниrи не может быть ВОСПрОа.1зведена в ка ой Бы

то НИ было форме без Па.1сьменноrо разрешена.1 владельueв авторсКа.1Х прав.

ISBN 97B.5 911BO-194--6

@ооо «Питер Пресс», 2008

сg .ц рЖАНИ

Предисловие ко второму изданию ..........................................................9

Предисловие к первому изданию .......................................................... 10

Введение .. ................ ............... ................... ........... ............... ........ ..... 22

fлава 1. РОЛЬ ИНВЕСТИЦИЙ В РАзшmш

ПРОИ3ВОДСТВА ............................................................... 25

,1.1. Экономическая СУЩНОСТЬ иНВесТиций...____..__........................................._...25

1_2_ Содержание ИJlвеСТИUИОНlIОII деятельности ..................................._.._..___. 29

9 1.3. Инвестиционная деятельность на промышленных предприятиях:

предстоящие объемы и предпосылки эффективной реализаuии ...... 32

OCHoBIIbIe понятия ..........................._......_..................................._....____.._....................... 44

Контрольные вопросы ................___..._._................................._.._......_.........._.................. 44

Тесты ..................._..____..............................._....__.__._.._._._............................_._...._.__..__........... 44

fлава 2. ИНВЕСТИЦИОННЫЙ ПРОЕКТ КАК ОБЪЕКТ

ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ........................................... 46

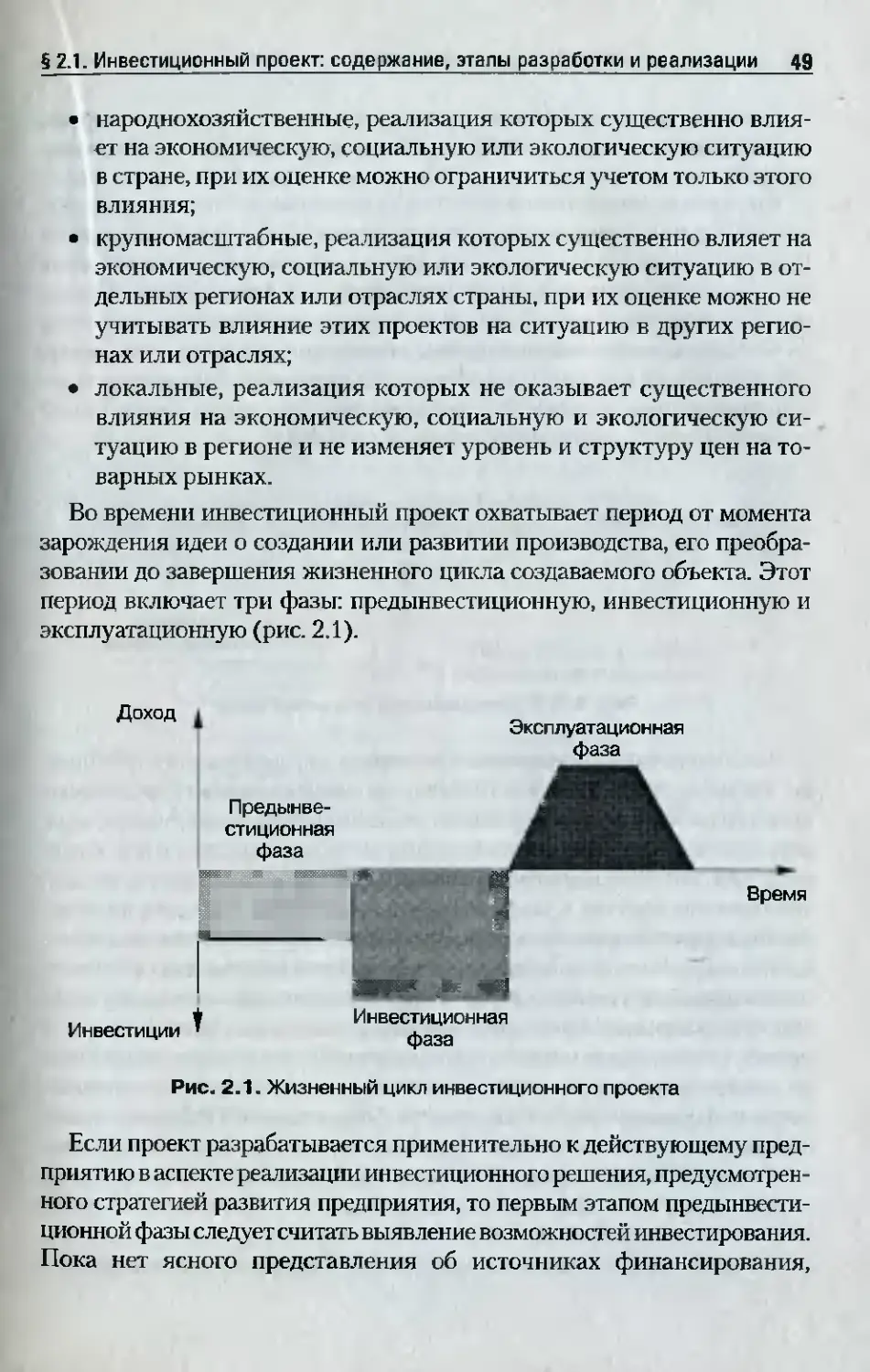

92.1. ИнвеСТИЦJlОННЫЙ проект: содержанис, этапы разработки

и реализации ..................__........._......................................_._...._...._..._.................... 46

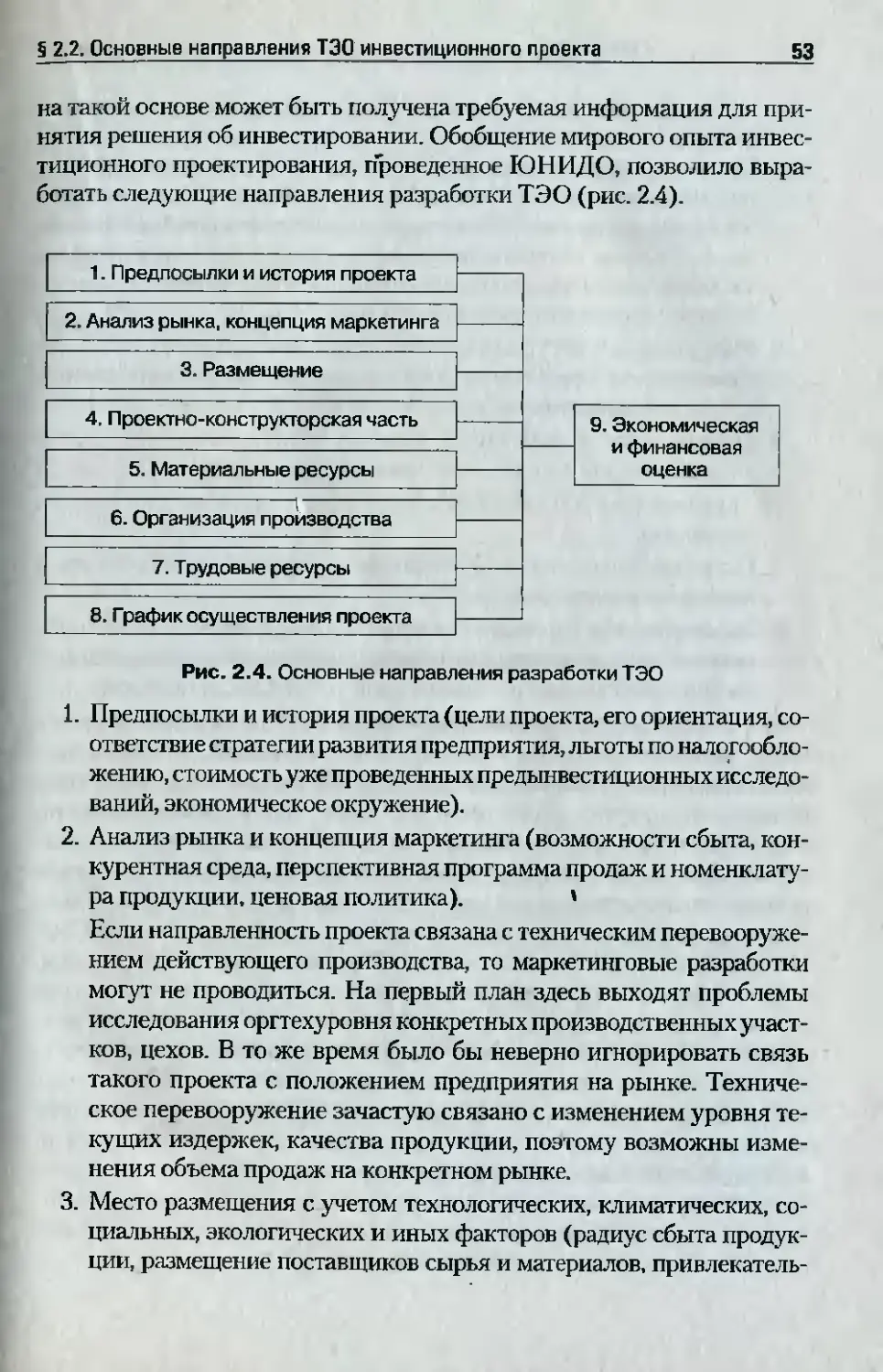

9 2.2. Основные направлеlШЯ ТЭО ИНВССТI1I1ИОНlЮП) проекта ...._................ 52

Основные понятия .....................__._.__.._....................................__........_..__....................... 55

контролыIыle вопросы .....:................................._...___.................................................... 5S

Тесты ..._..._..._..._........................................................_...."................................................... 56

fлава 3. ОСНОВНЫЕ ТЕОРЕТИЧЕСКИЕ ПОЛОЖЕНИЯ

ПО ОЦЕНКЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

ИНВЕСТИЦИЙ ................................................................... 58

93.1. Основные понятия теории ЭффСКТI1ВIIOСТИ ......_....................................... 58

Э 3.2. Теоретические аспекты определения эффективности

инвестиционных проеКТОБ ............._..._......._.._................................................._ 60

3.2.1. Концептуальная модель определения ЭКOI-lOмическоЙ

эффеКТИВIIОСТИ ..............................................._.._............................................. 60

4

Содержание

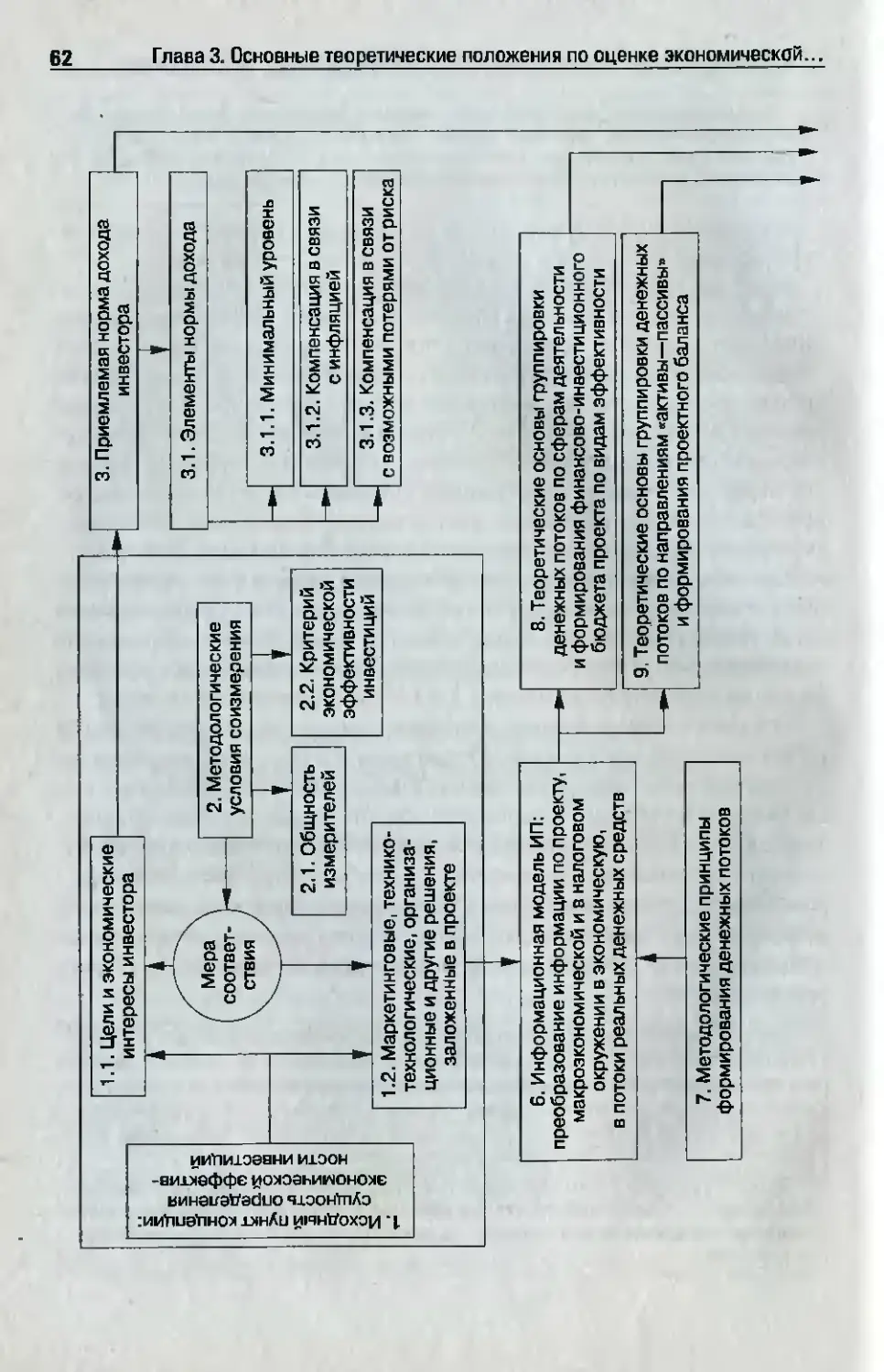

3.2.2. Первое условие соизмерения Эl{ономических интересов

инвестора с проеКТIIЫМИ решениями. Преобразование

внеэкономической информации в ЭIЮl-юмическуIO ...........................- 64

3.2.3. Критерий эффекТlIВНОСТИ. Критериальные требования

к формированию параметРОБ экономических интересов

инвестора и показатепей эффективности инвеСТИЦl10шюrо

про€кта .........................__................_................_............._..................................... 68

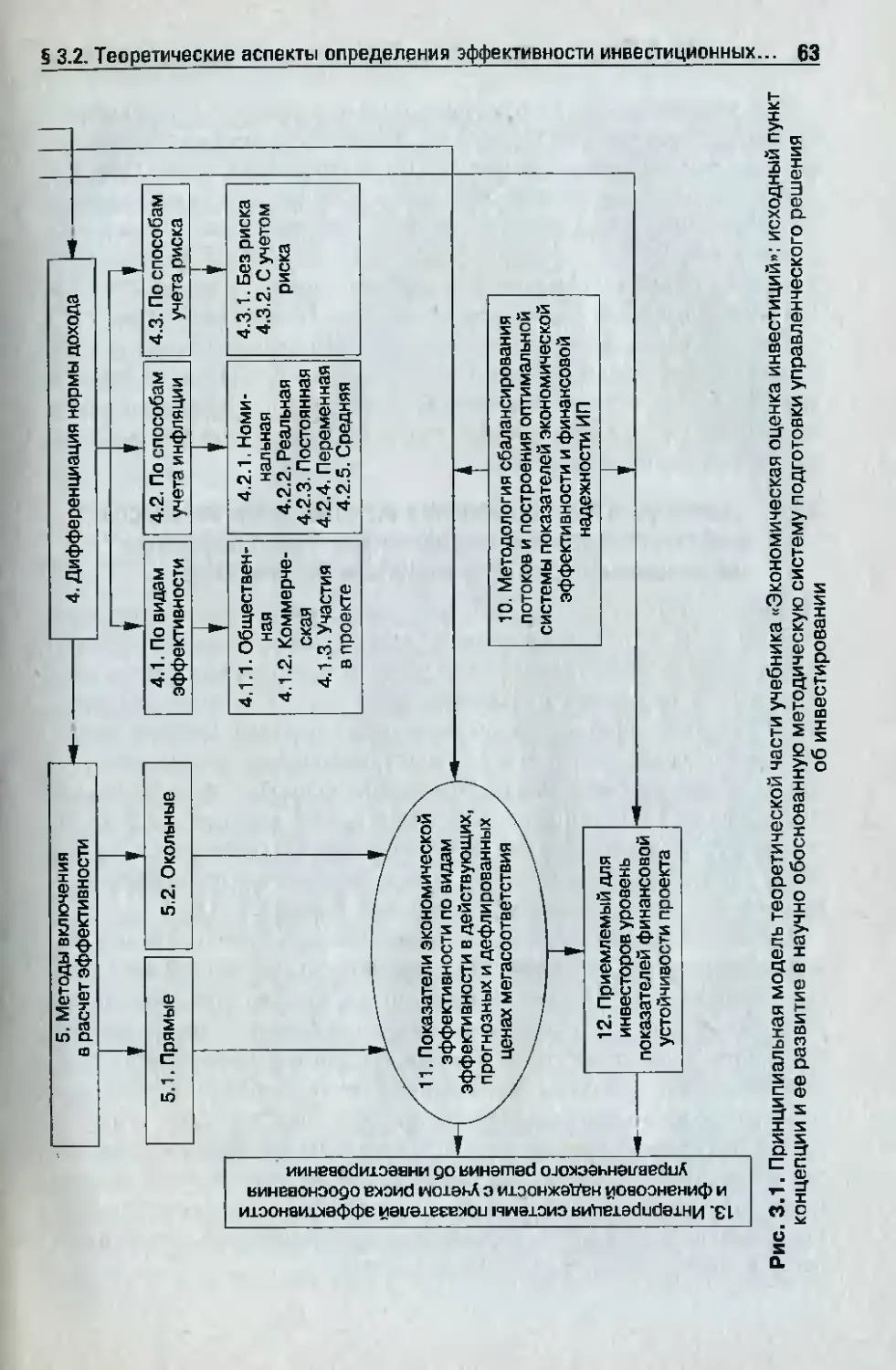

93.3. Методические ПРИНЦИПЫ определения эффективности

инвеСП1ЦИОI-IНЫХ проектов .............._..................................................._............ 81

9 3.4. Показатели и виды эффективности ИJlвеСТИIlиошюrо ПРОСIпа ......... 85

Основные понятия ..............__................_..................................................................--.... 90

Контрольные вопросы ..............................................................................................-... 90

Тесты .................................................................................................................................. 91

rлава 4. ОБЩИЕ ВОПРОСЫ МЕТОДИКИ ОПРЕДЕЛЕНИЯ

ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

ИНВЕстиционноrо ПРОЕКТА ...................................... 93

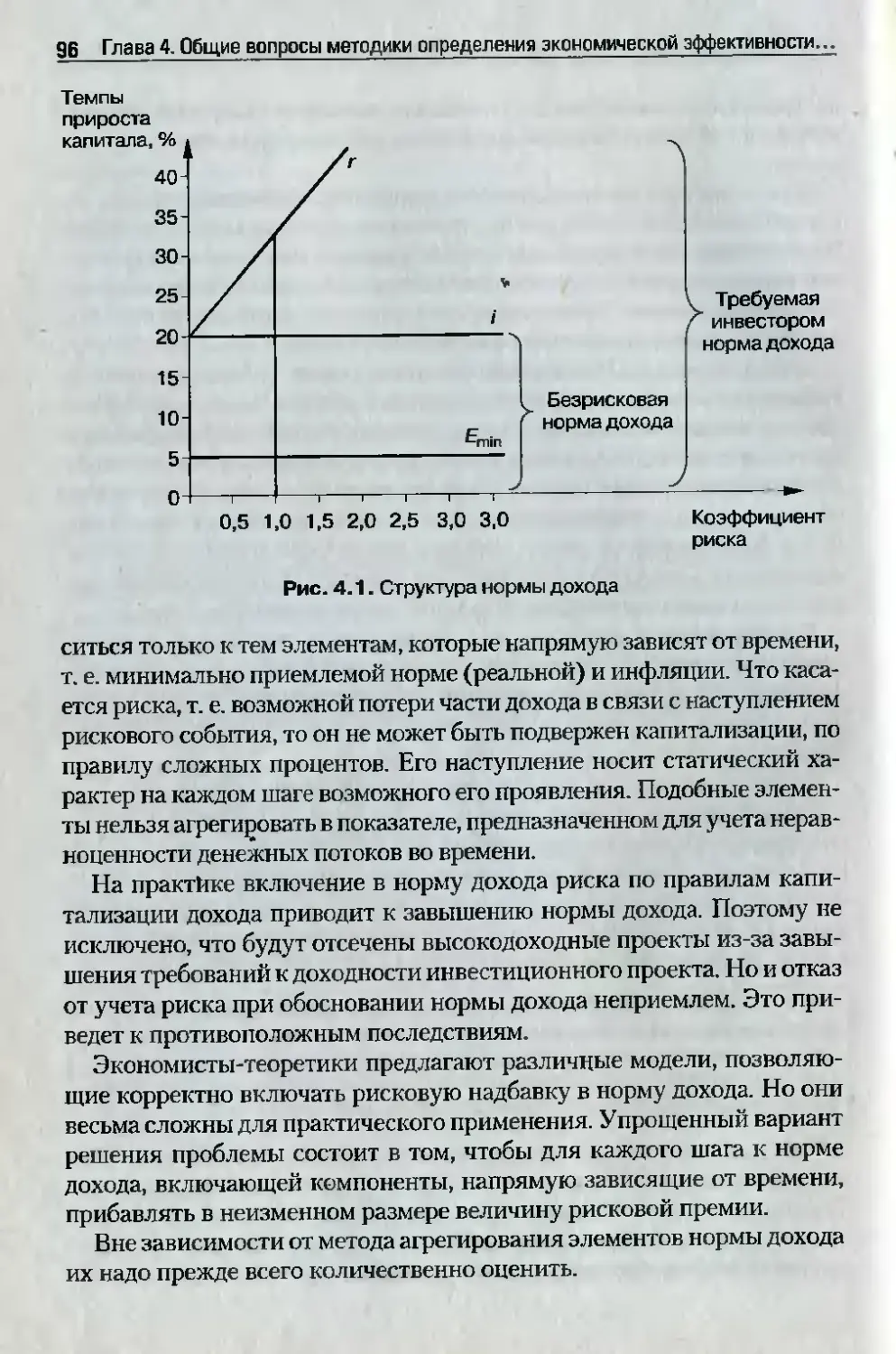

4.1. Норма дохода ............................................_......................._.._................................ 93

94.2. Оценка экономической эффективности проскта .................................. 102

4.2.1. Вводные замечания ......................................................._.............................. 102

4.2.2. Денежные потоки ИIlвестиционноrо проекта ..................................... 103

4.2.3. Методы приведения Б сопоставимым вид разновременных

затрат и результатов: дисконтирование, компаундирование ........ 109

94.3. Алrоритмы расчета показателей ЭКОIIомической эффективности .. 118

4.3.1. Чистый дисt<онтированный доход ......................_.........._........................ 118

4.3.2. Срок окупаемости ......................................................................................... 122

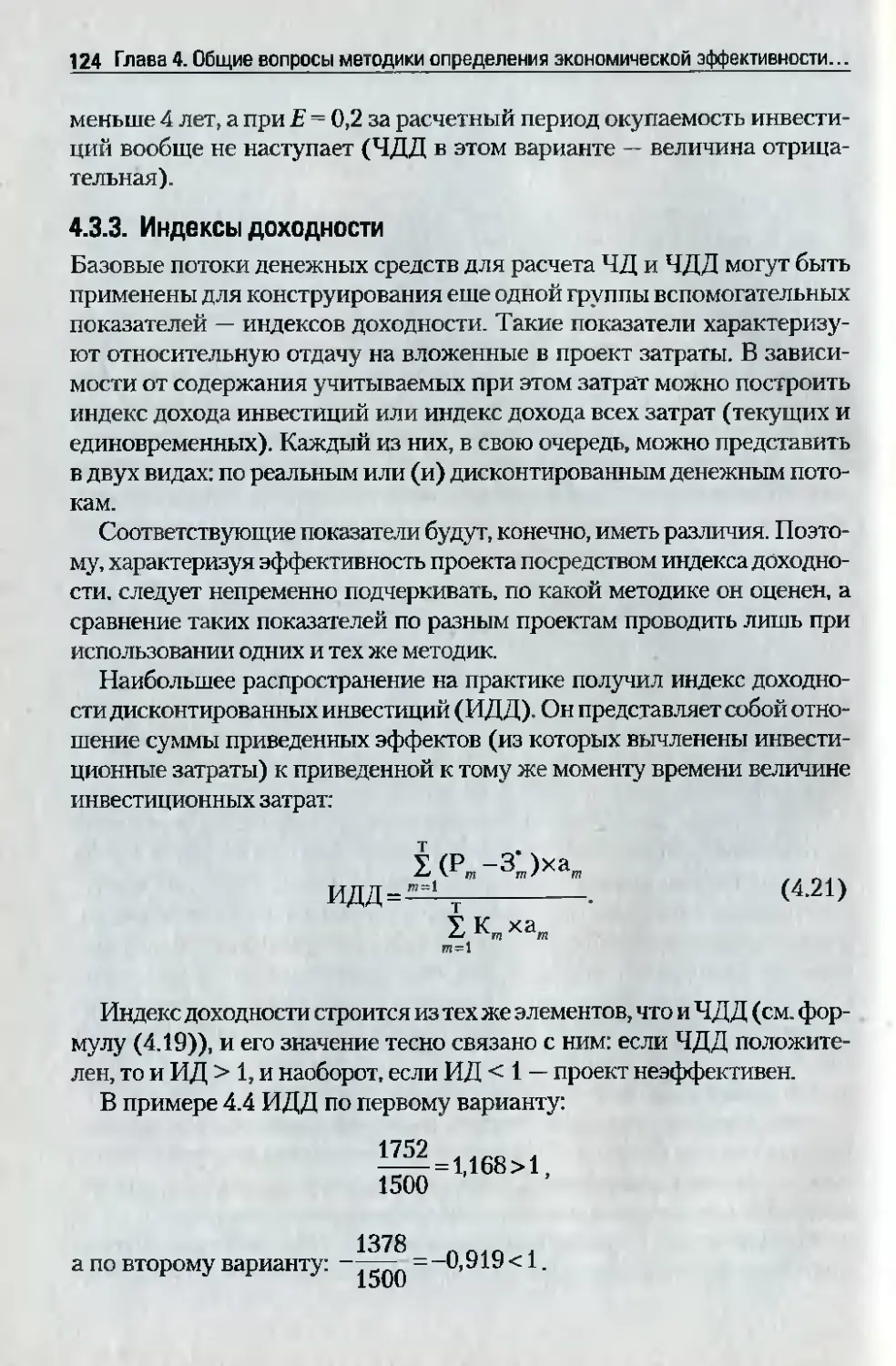

4.3.3. Индексы доходности .._................................................................................ 124

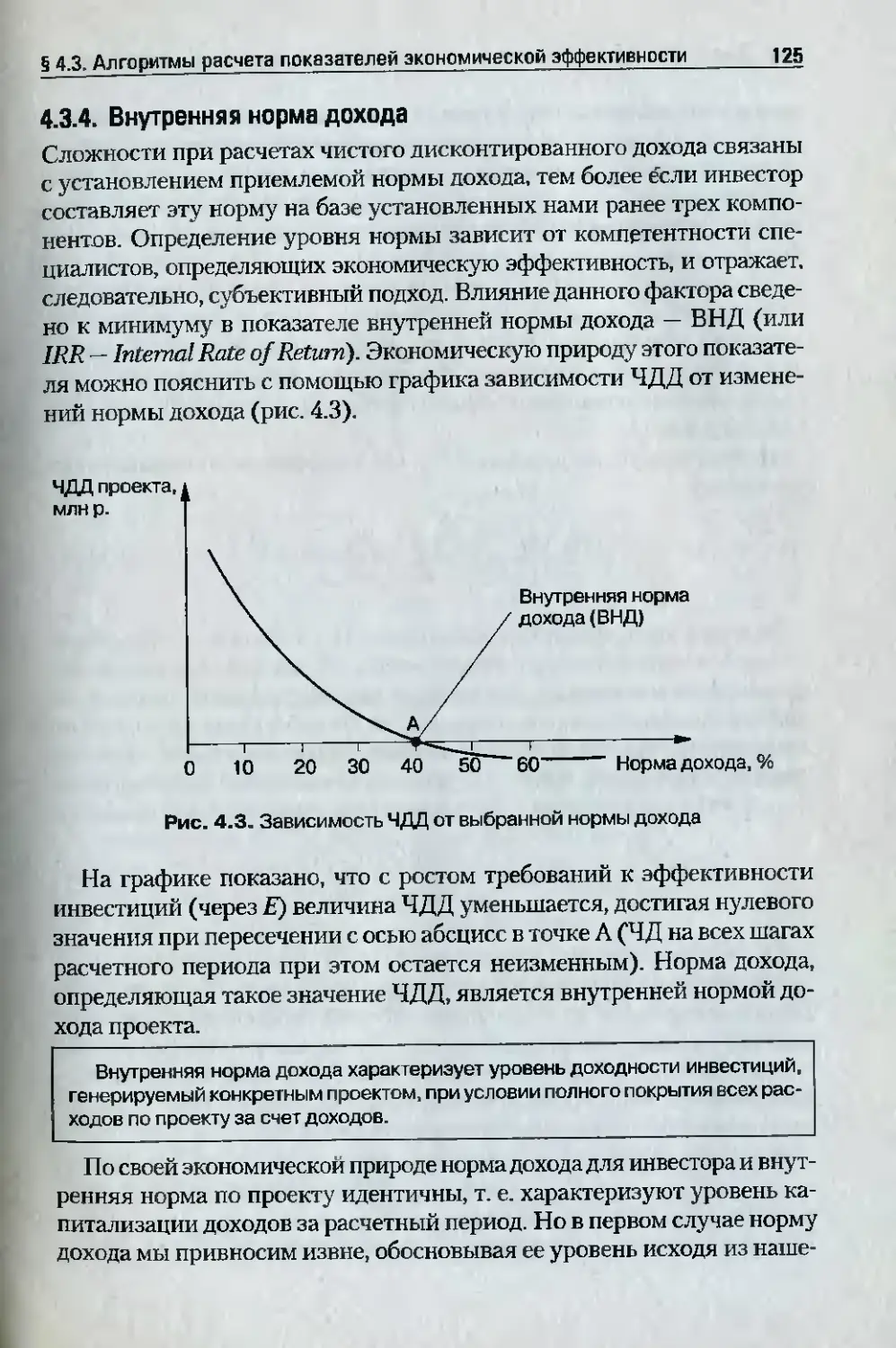

4.3.4. Внутреиняя норма дохода ..........__........................._................................... 125

4.3.5. Использование показателеЙ эффективности при выборе

инвестициоННЫХ проектов ....................................._.................................. 132

Основные понятия ...................................................._................................................-. 134

Контрольные вопросы ............__........................._........................................................ 134

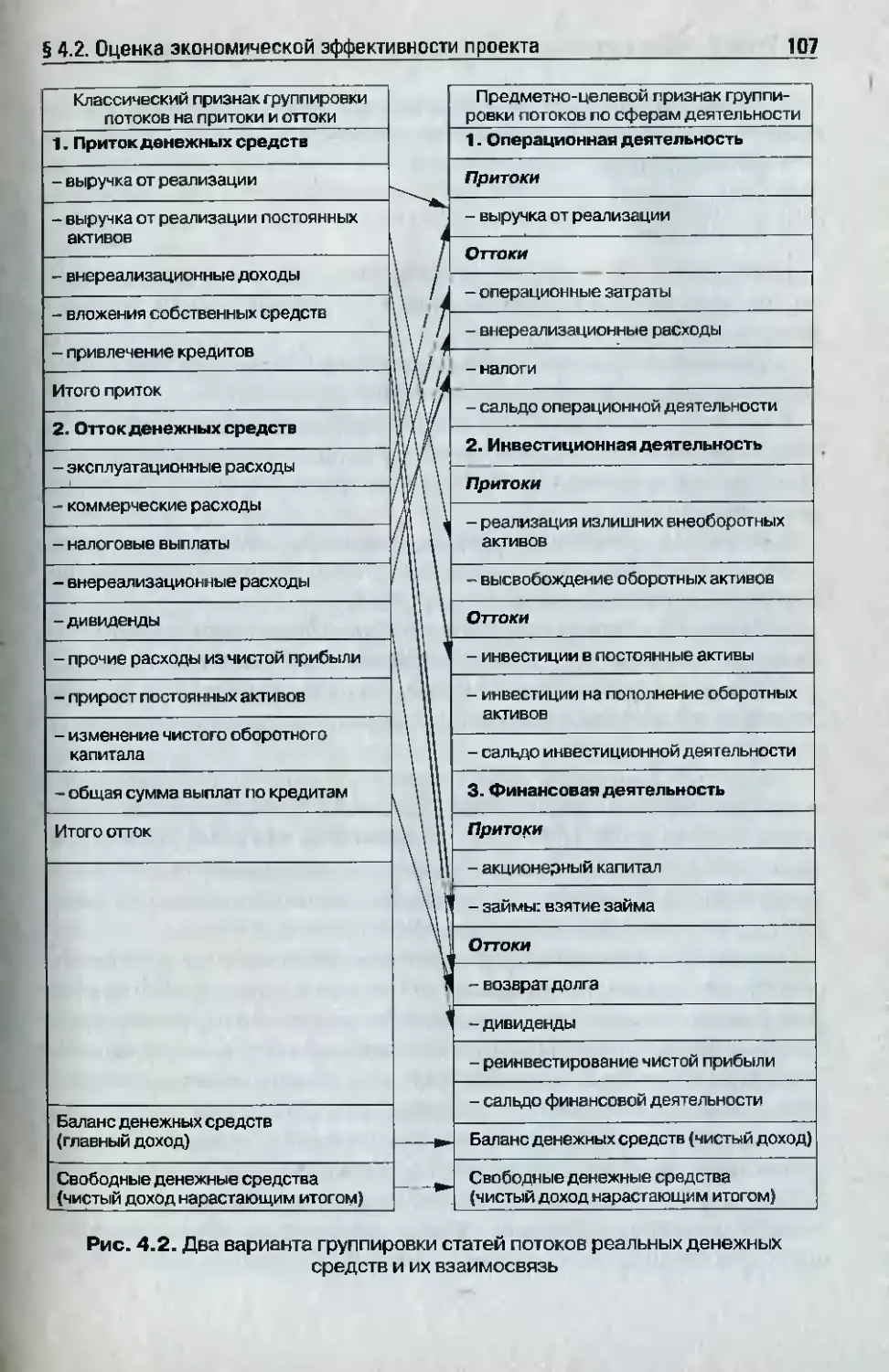

Тесты .............__..................._......................................................_...................................... 135

rлава 5. ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕстиционноrо

ПРОЕКТА С ПОЗИЦИИ ИНТЕРЕСОВ УЧАСТНИКОВ

ИНВЕСТИЦИОННОЮ ПРОЦЕССА ..................................140

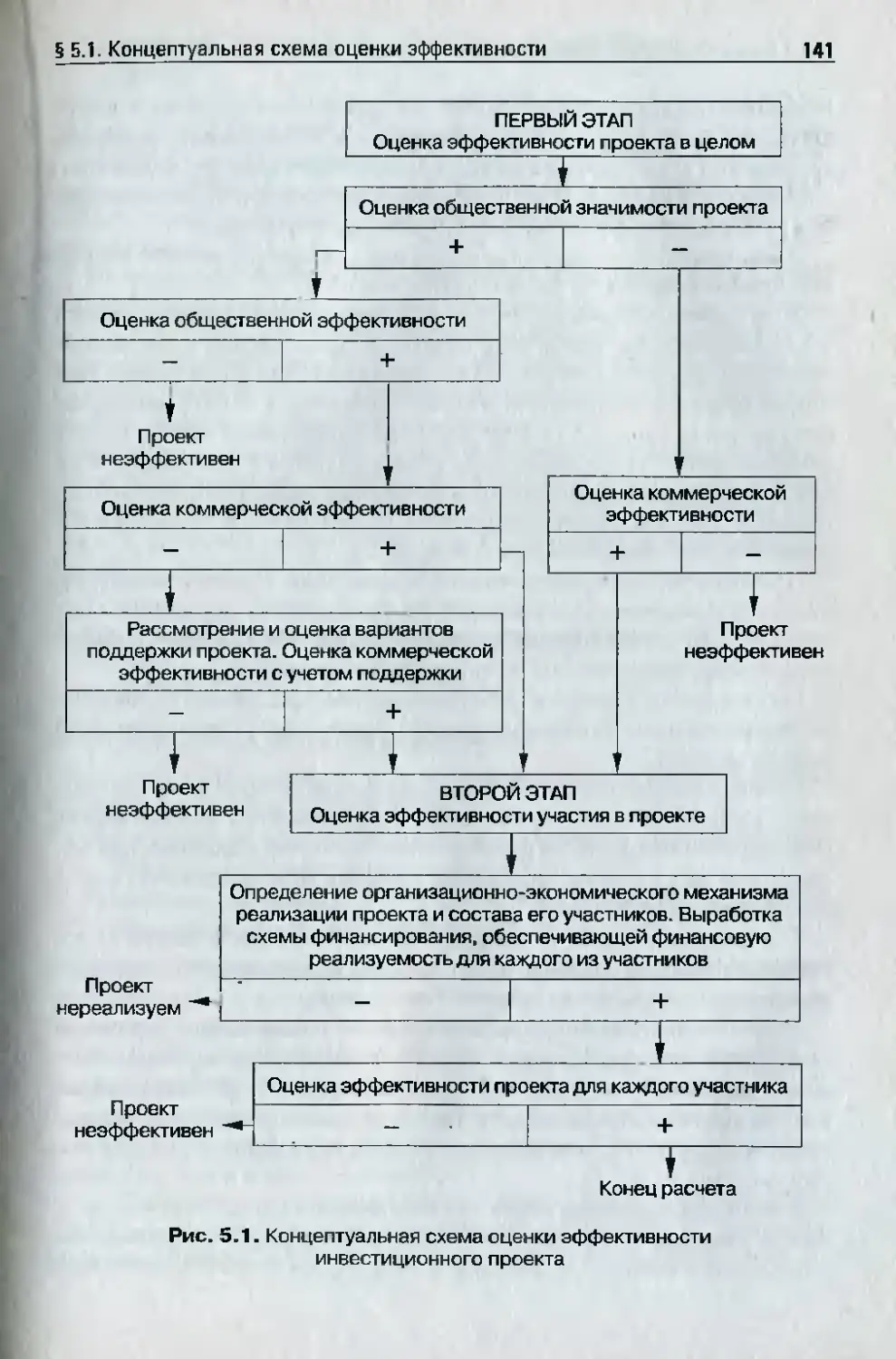

5.1. Концептуальная схема оценки эффективности ._..............................-....140

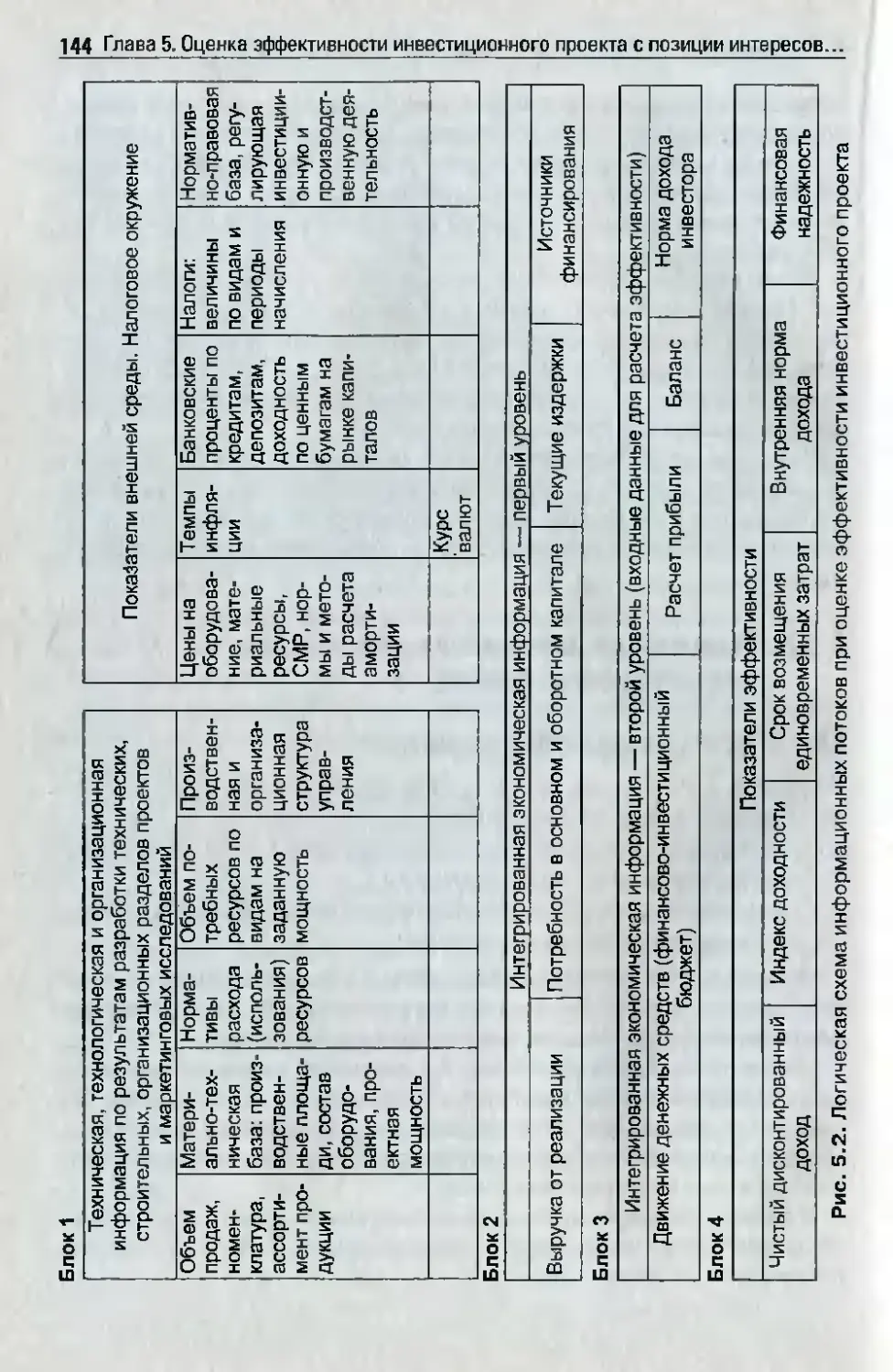

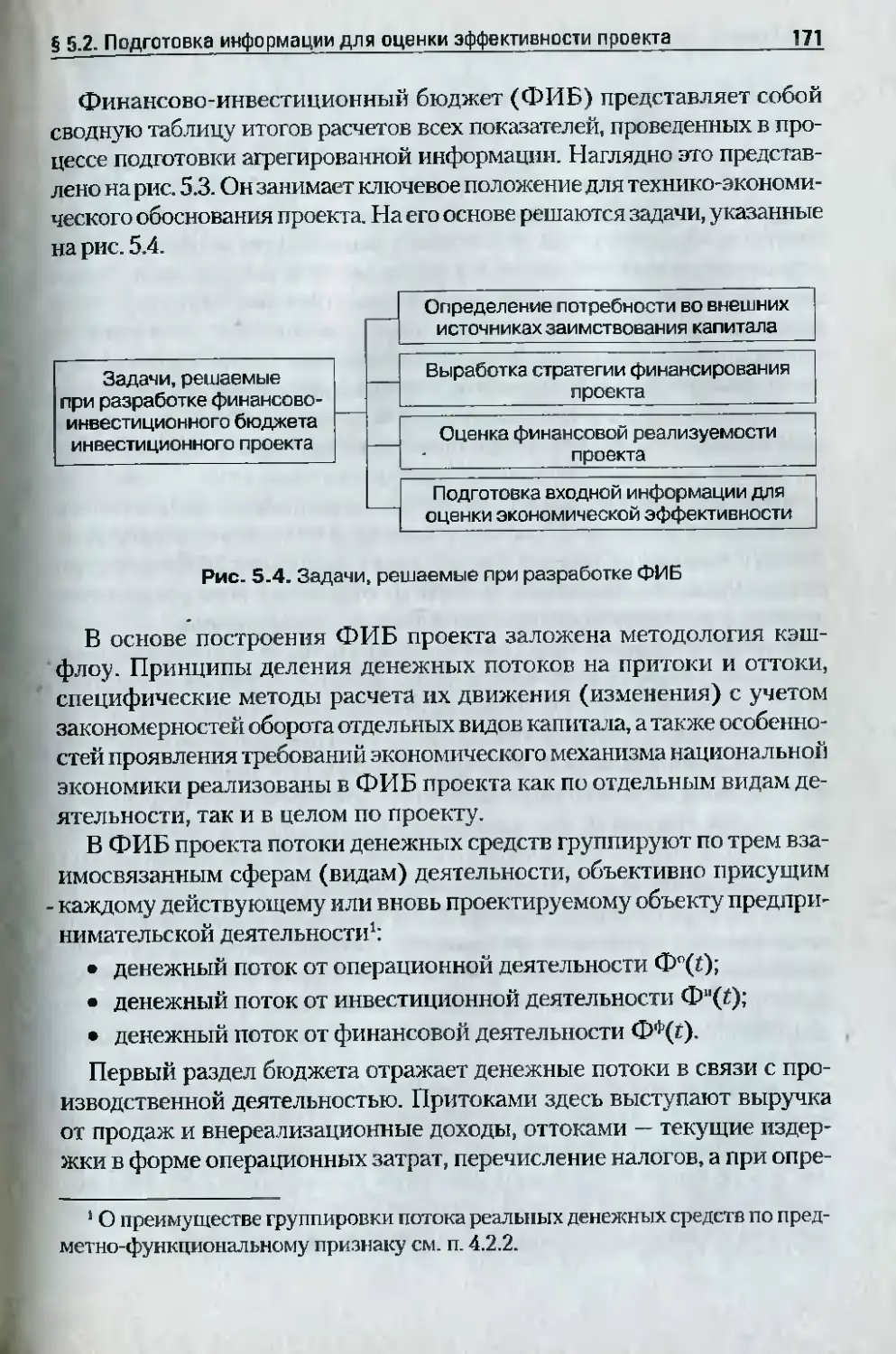

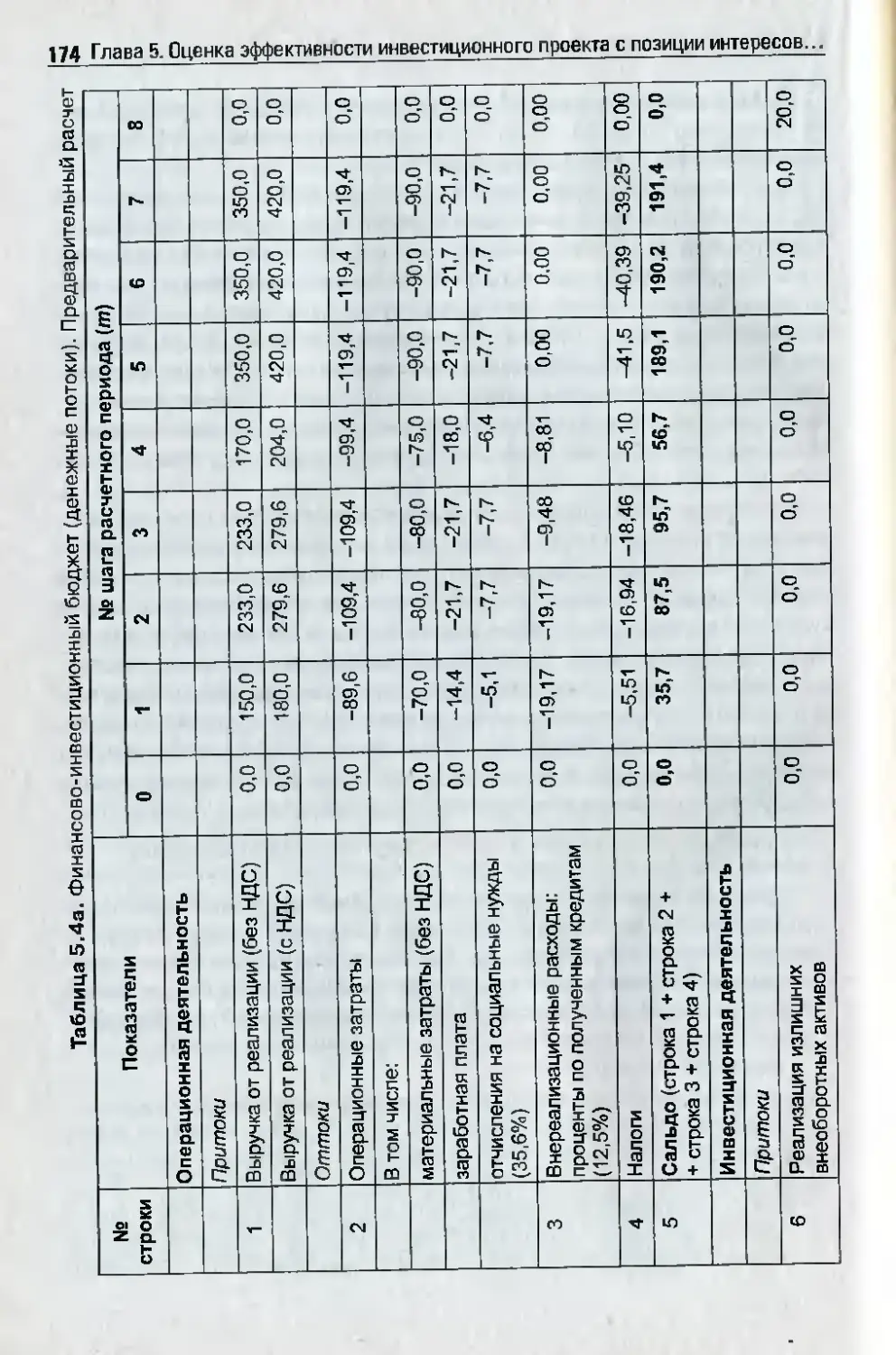

95.2_ Подrотовка информации для оценки эффективности: проекта ....... 143

Содержание

5.2.1. Подrотовка ИСХОДНОЙ ИflФОРМ3ЦИИ . ...............__........................_............. 143

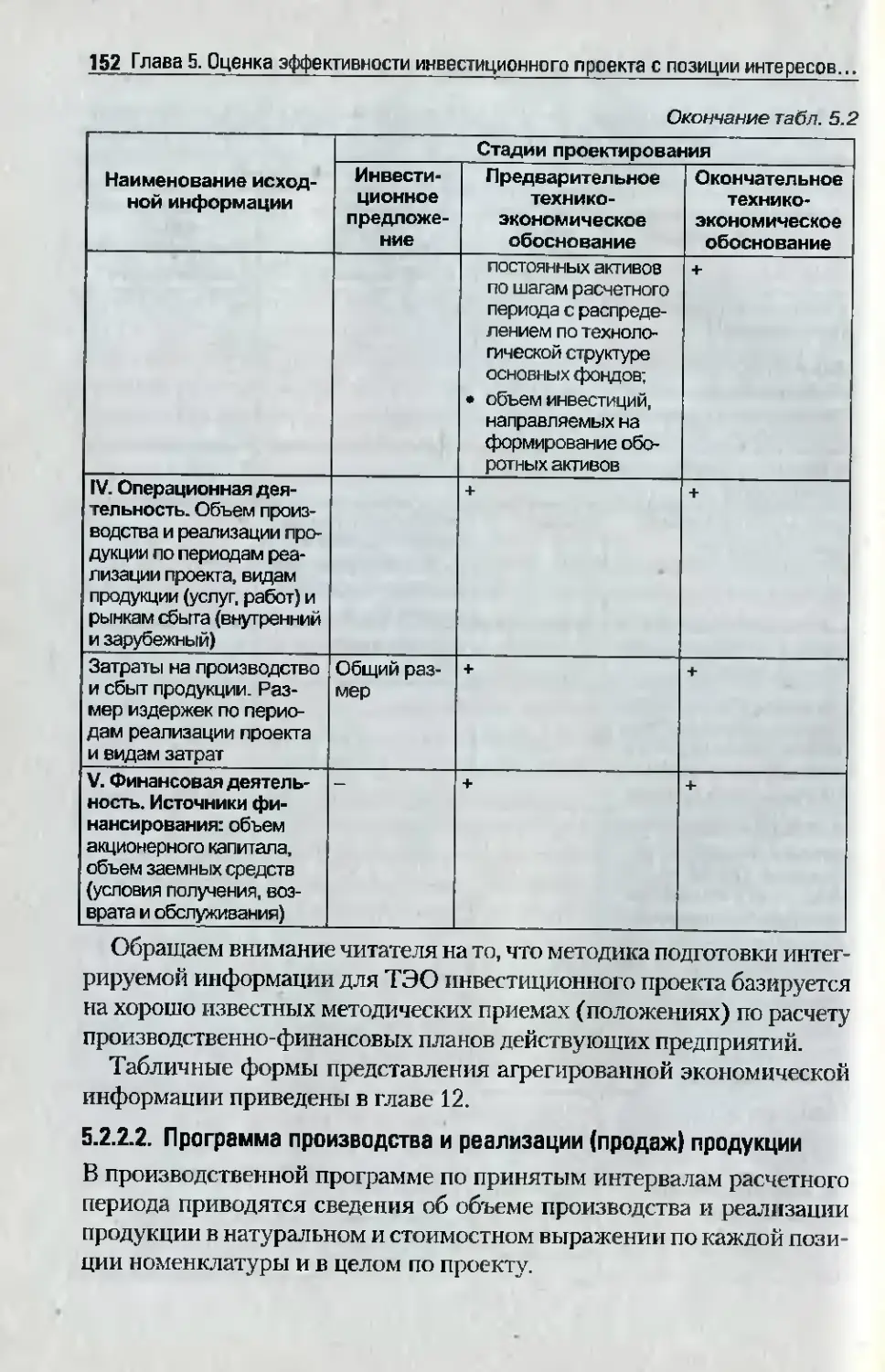

5.2.2. Подrотовка интеrpИРОВ3НI-lОЙ Iшформации ........................_............... 149

5_2.2.1. Сущность подrОТQВКИ интеrрировашюй экономической

ИIlформации _____......................................._._._.............................._..___........ 149

5.2.2.2. Проrрамма производства и реализации (продаж)

продукuии ........................................ ....................................................... 152

5.2.2.3. Инвестиционные издержки ..................__._..._............................._.._.... 154

5.2.2.4. Оценка потребности в инвестициях

на формирование оборотноrо капитала ...__..................................._ 159

5.2.2.5. Расчет текущих издержеr< ................................................................... 163

5.2.2.6. Расчет прибыли ...................................................................................... 168

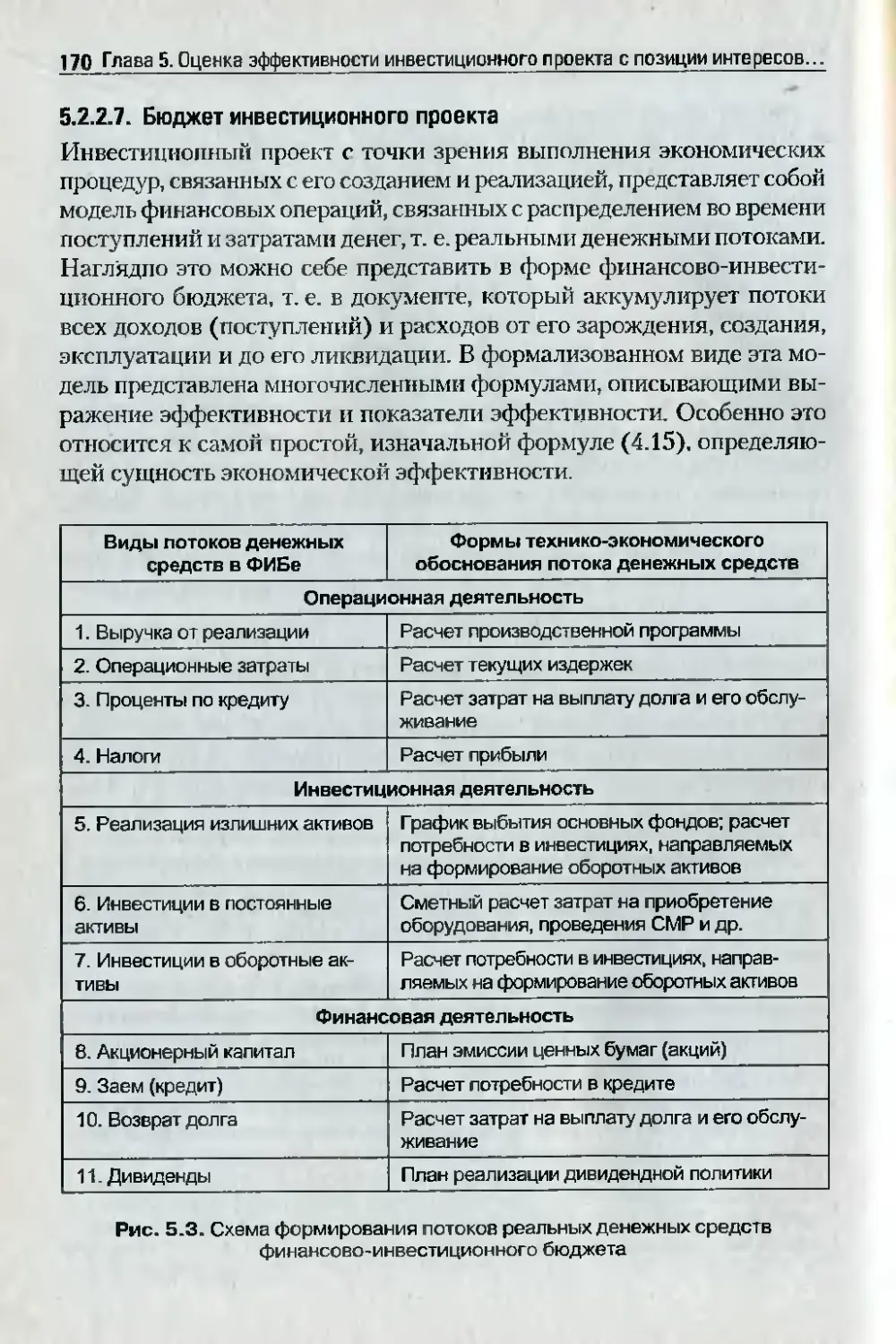

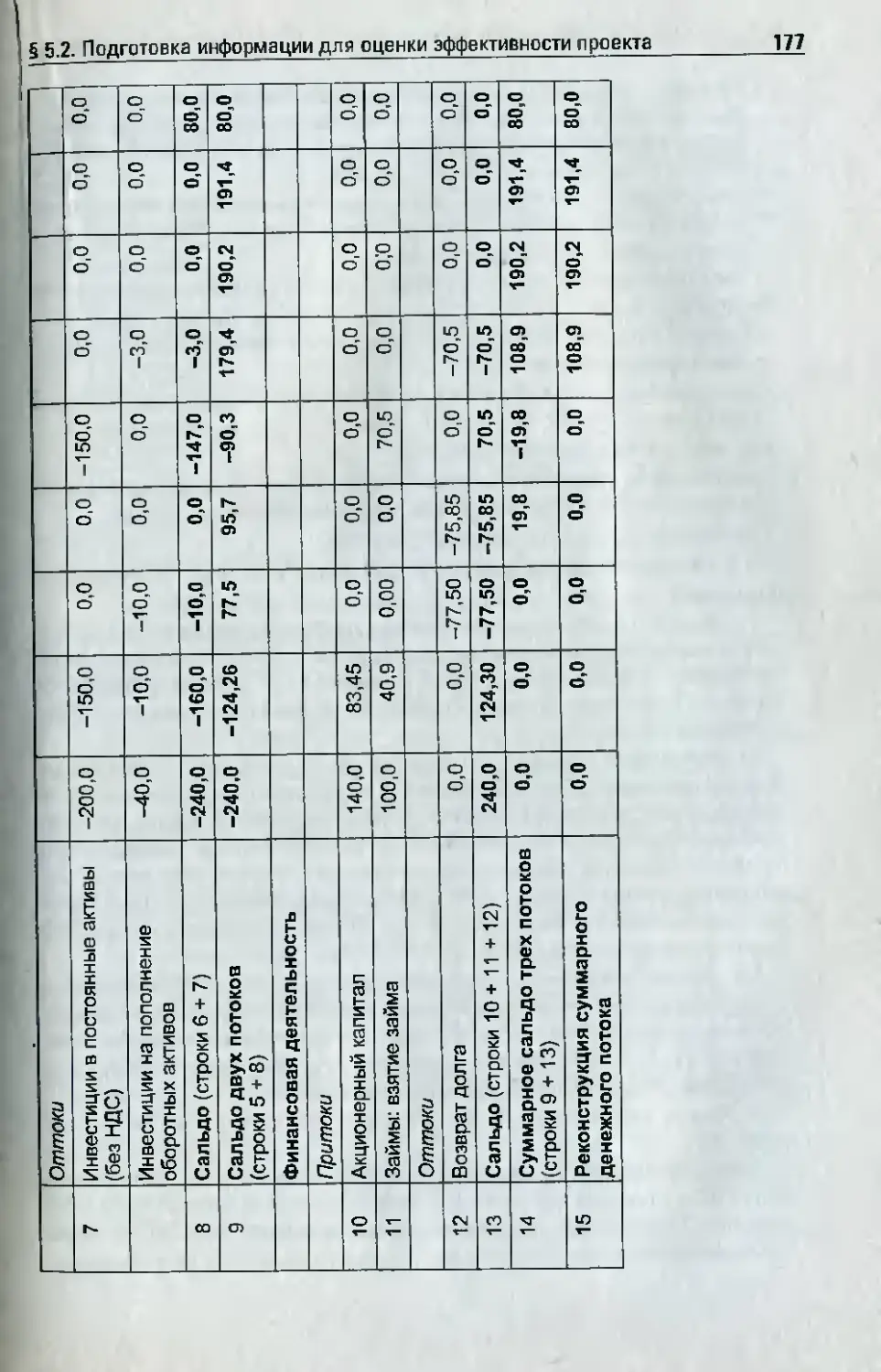

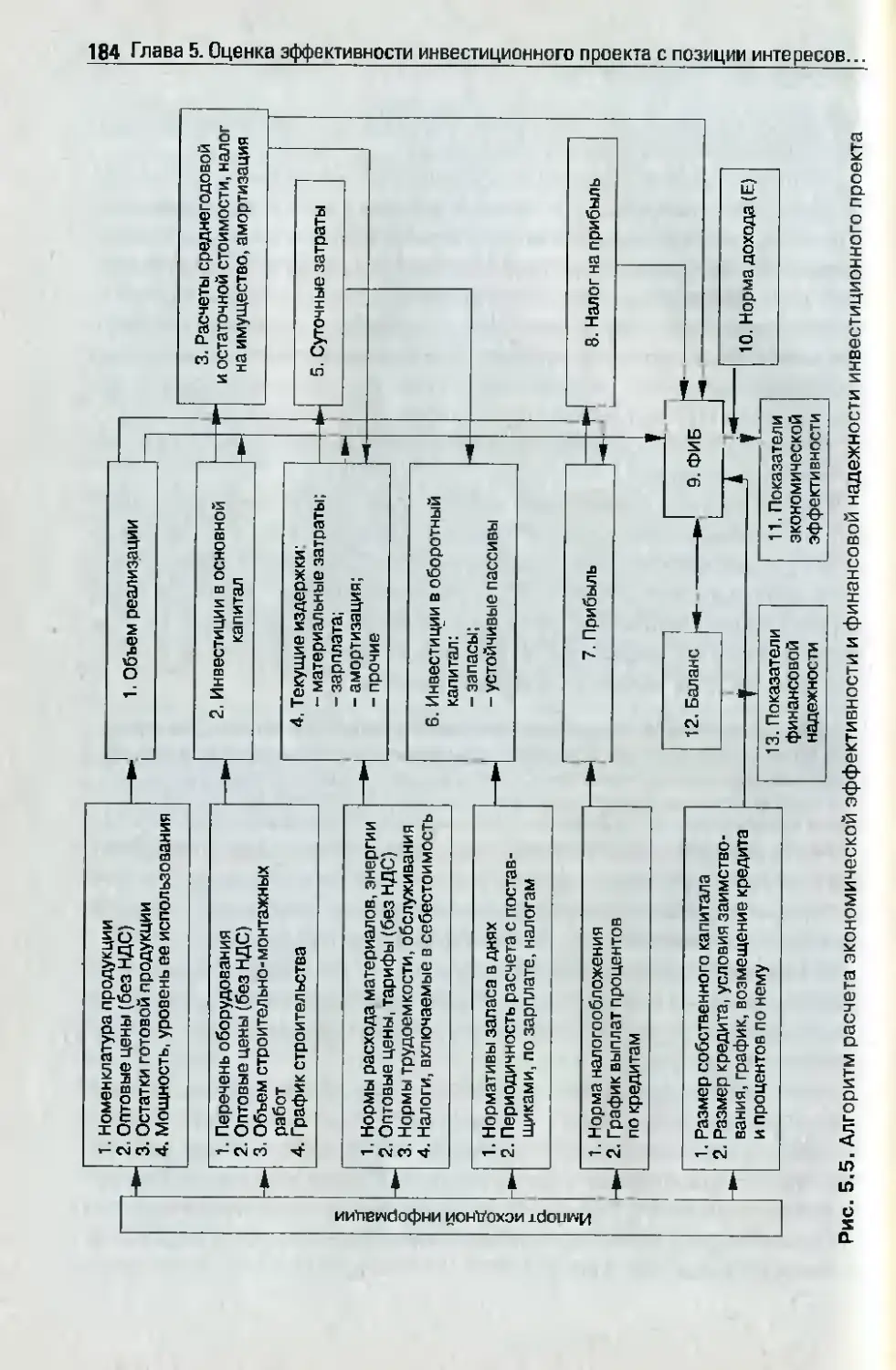

5.2.2.7. Бюджет инвестициониоrо проекта ___.._......................._._.................. 170

5.2.2.8. Баланс ........................................................................................................ 182

5.3. Оценка эффективности инвеСТlIциошюrо проекта в целом ...._........ 185

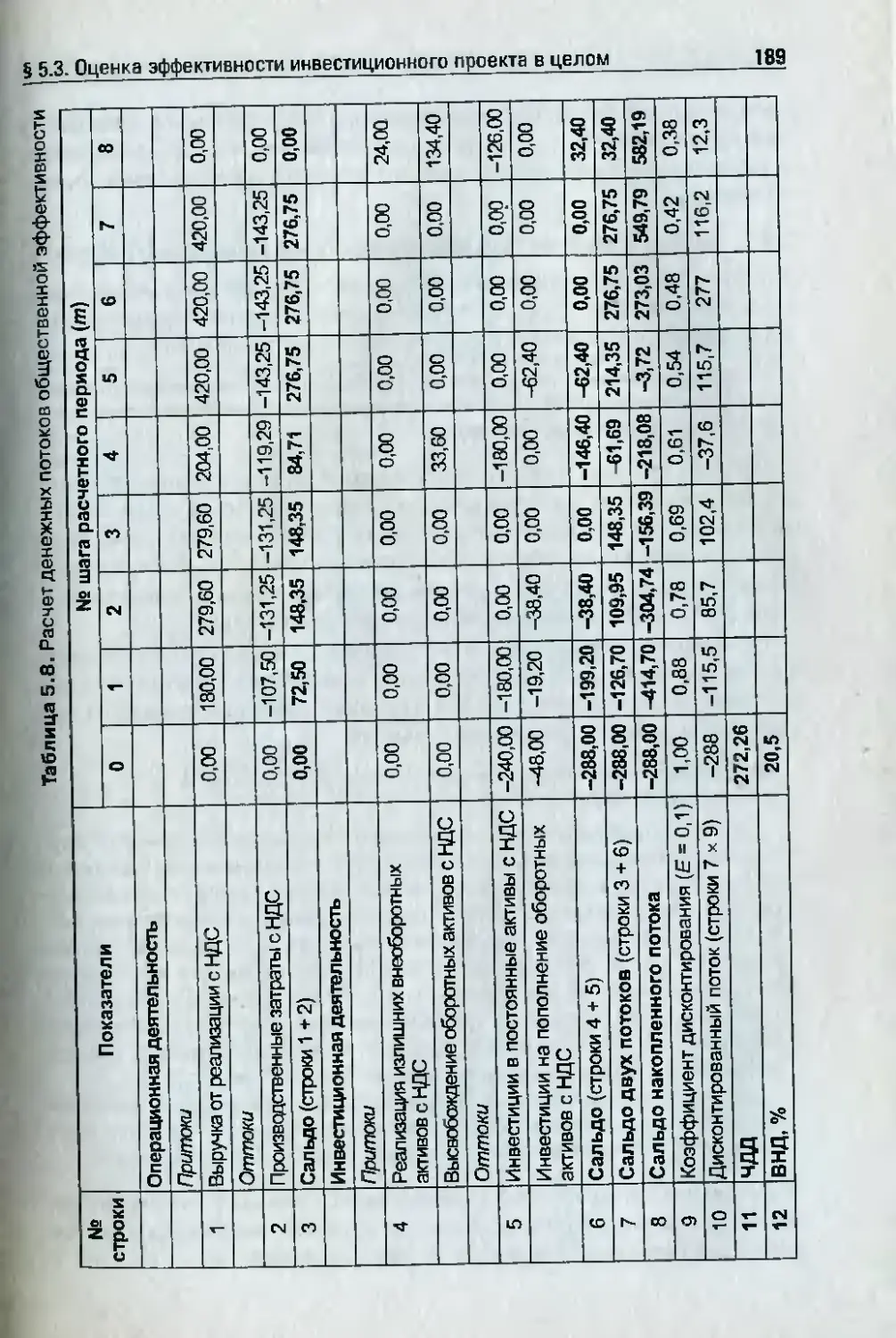

5.3.1. Оценка общественной эффективности .._....._........................................185

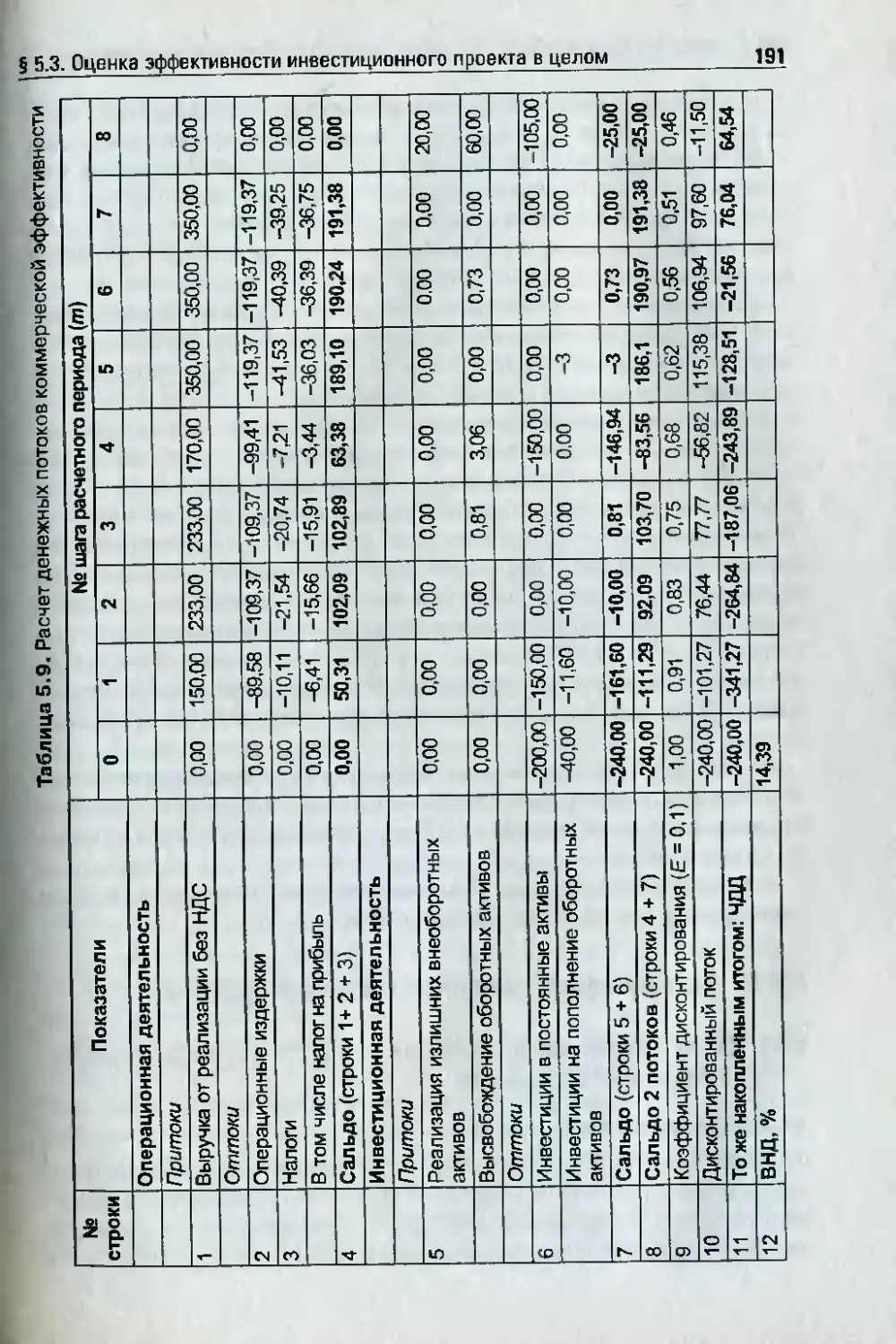

5.3.2. Оиенка коммерческой эффективности ИНБССТИUИОlIноrо

проскта .................................._...._.............. . ................_...................................__. 190

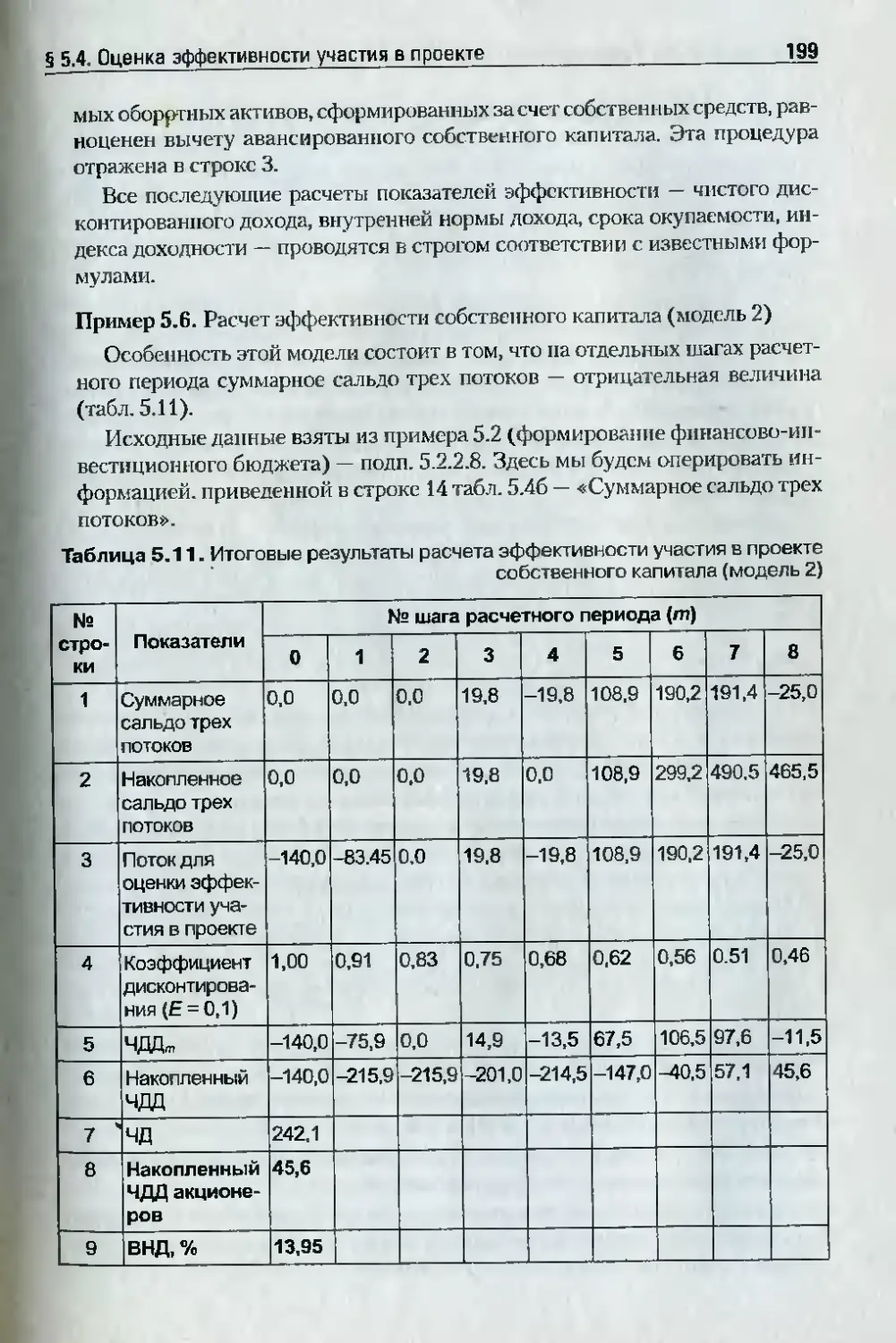

5.4. Оценка эффективности участия в проекте .................__........................... 192

5.4.1. Оценка эффективности участия в проекте для акционерноrо

(со6ствеиноrо) капитала ............................._.........................._......_............ 192

5.4.1.1. Общие вопросы . ..................Т............................................................... 192

5.4.1.2_ Финансовая реаЛllзуемость инвеСТИЦlIонноrо

проеюа ....................................................................................................... 194

5.4.1.3. Расчет показателей эффективности участия акционерноrо

(собственноrо) капитала в проекте .......__._...................................... 196

5.4.1.4. Оценка эффективности участия в проекте кредитора

(коммерческоrо банка) ......................_......._......_...................._............. 207

5.4.1.5. Оцснка эффективности проекта СТРУlстурами

более BblcoKoro уровня ..................._.._.........................._....................... 208

5.4.1.6. Оценка бюджетноЙ эффективности инвеСПЩИОНlJоrо

проекта ....................................................................................................... 210

5.5_ Оценка эффективности в проrНОЗIIЫХ

и дефлированных ценах ........_..............................._......................................... 211

5.5.1. Общие вопросы ............................................................................................. 211

5.5.2. Направления влияния инфляuии на эффективность

инвестиционноrо проекта. Методика расчета ....................__.............. 213

5_5.2.1. Показзтели, используемые для описания инфляции при

расчетах эффективности ......................_._.._.........................._.............. 213

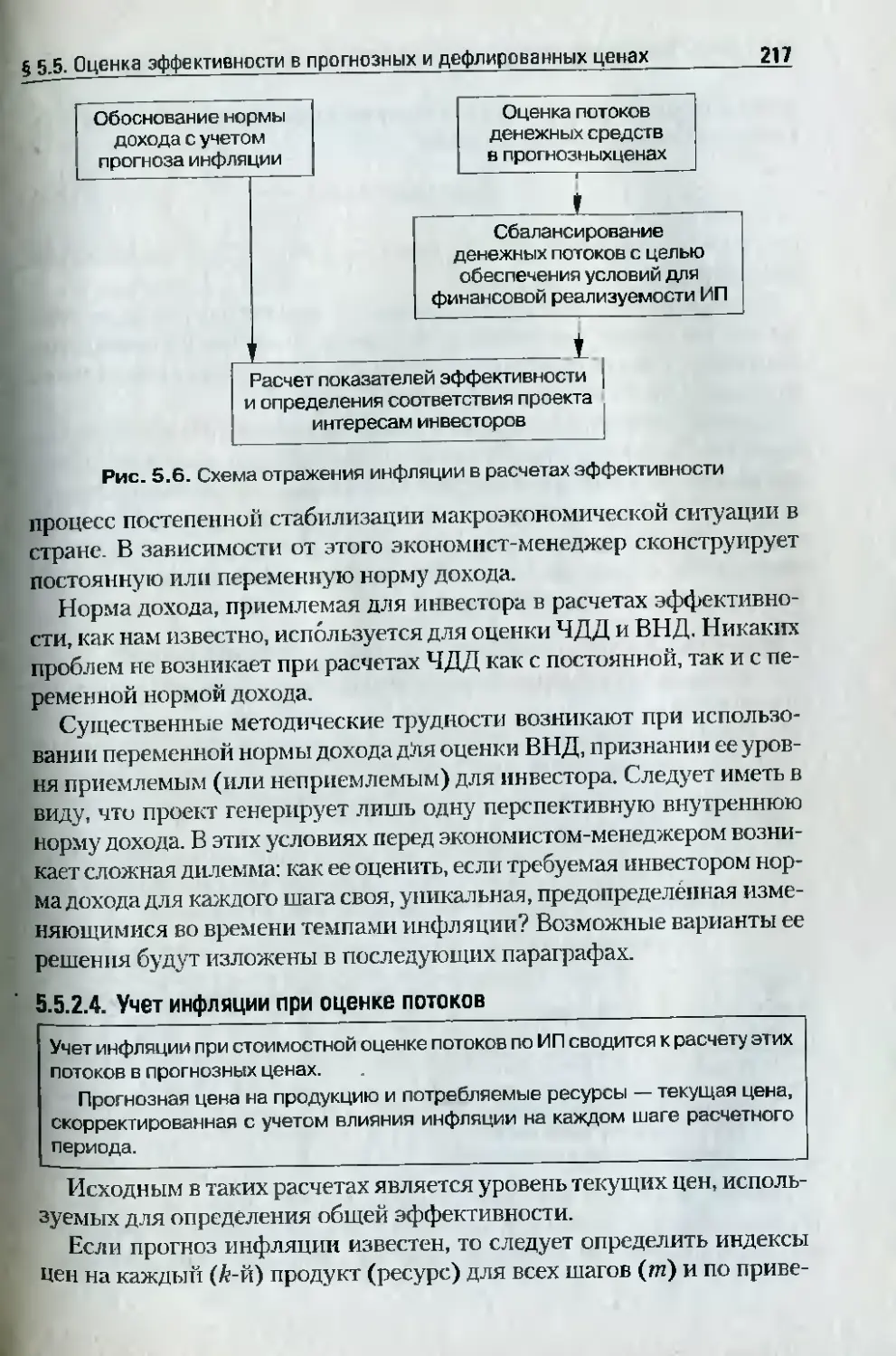

5.5.2.2. Схема отражения инфляции в расчетах

эффективности ....................................................................................... 216

6

Содержание

5.5.2.3. ОтражCJIИС инфляции в норме дохода ..._............_..................._......216

5.5.2.4. Учет инфляции при оценке потоков ...._......_..........._....................... 217

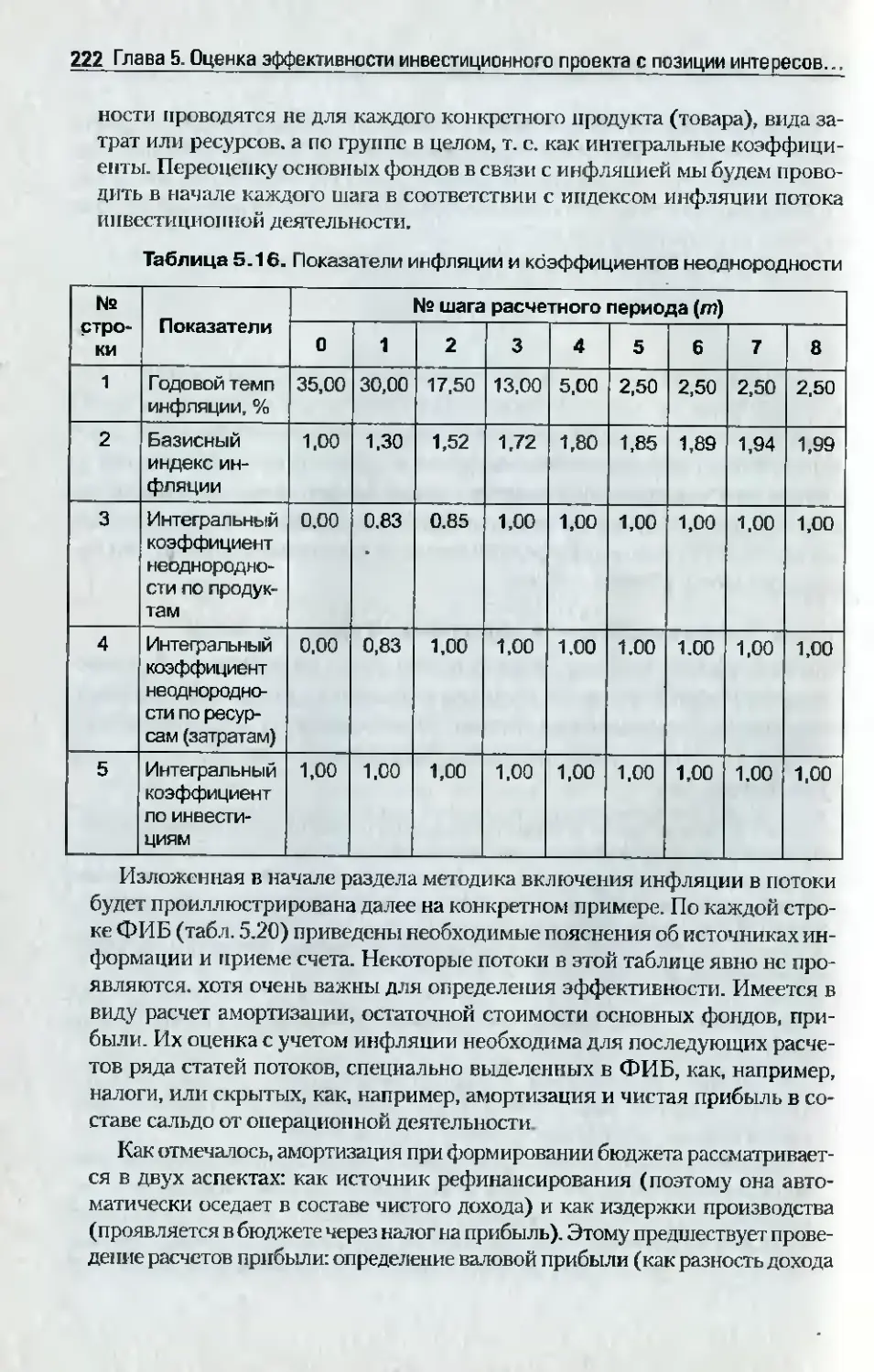

5.5.2.5. Влияние инфляции на эффективность проекта в целом ......... 221

5.5.2.6. У чет влИЯНИЯ инфляции на эффеКТИВIlОСТЬ собствешюrо

капитала ......................................................._..............................-............. 230

5.5.2.7. Учет вЛИЯНИЯ инфляuии на проекты,

реализуемые с одновременным использованием

неСI<ОЛЬКIIХ валют .......__............................._........._................................. 232

Основные понятия к 5.1, 5.2, 5.3 ....................................................................... 235

Контрольные вопросы к 9 5.1, 5.2, 5.3 .................................................................236

Тесты к 5.1. 5.2, 5.3 .................................................................................................237

Основные поНЯТИЯ к 5_4 ............................___......................_................._.................240

Контрольные вопросы к 5.4 ...............................................................-......-........... 240

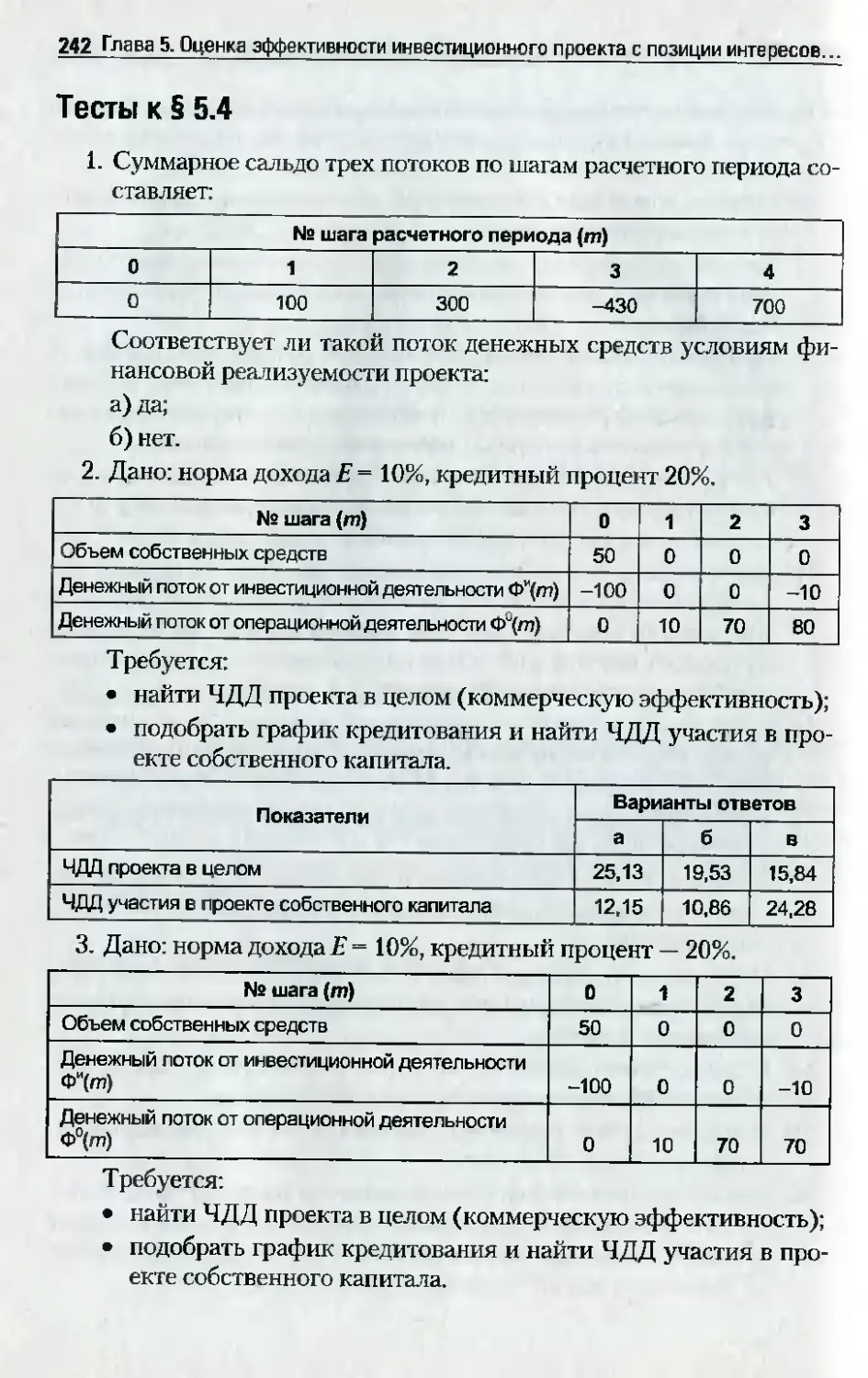

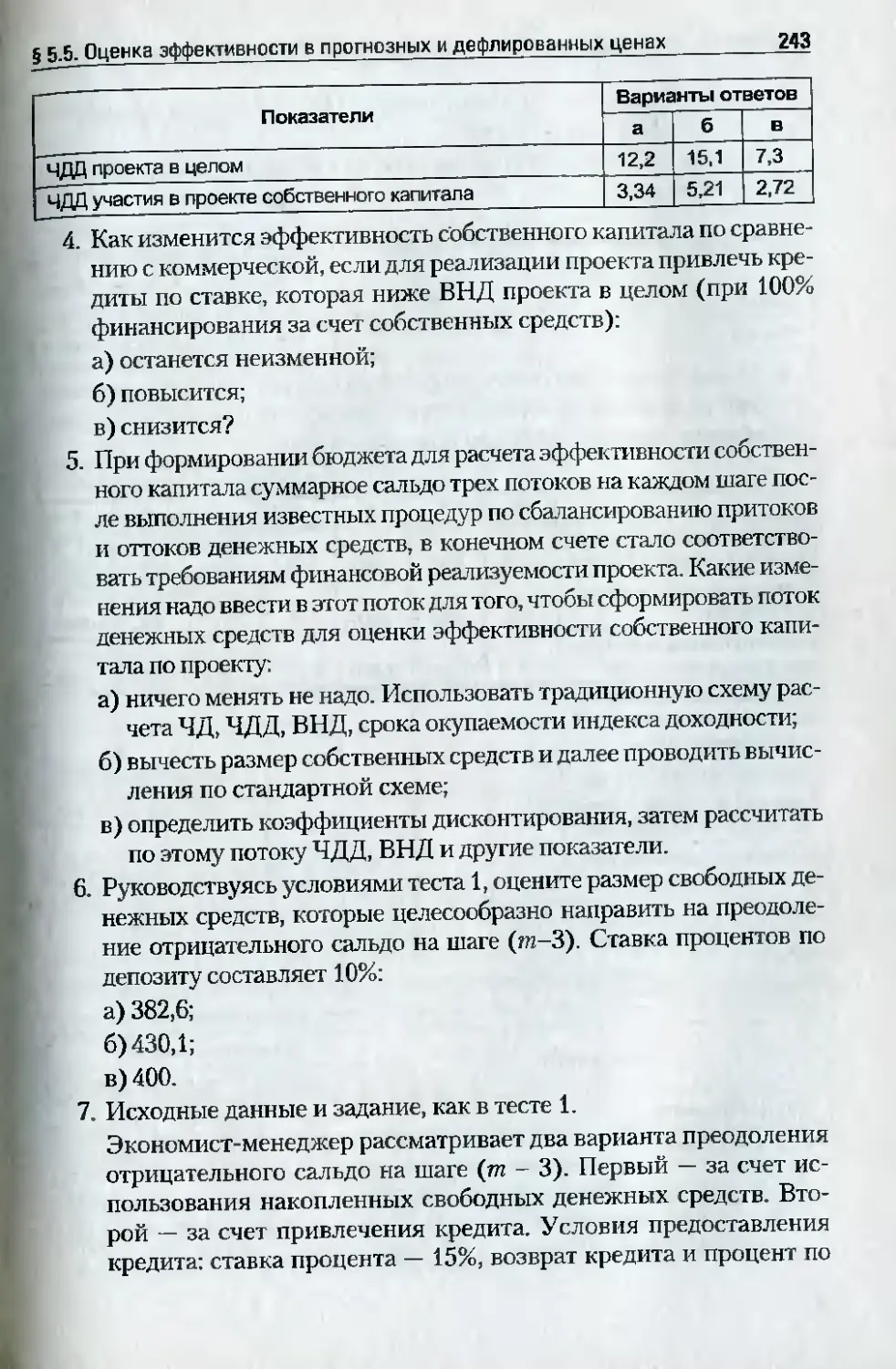

Тесты к 5.4 ................................................................................................................... 242

Основные поНЯТИЯ к 9 5.5 ........................_..................................................,............. 245

Контрольные вопросы к 9 5.5 ....................................._........._.....................__...........245

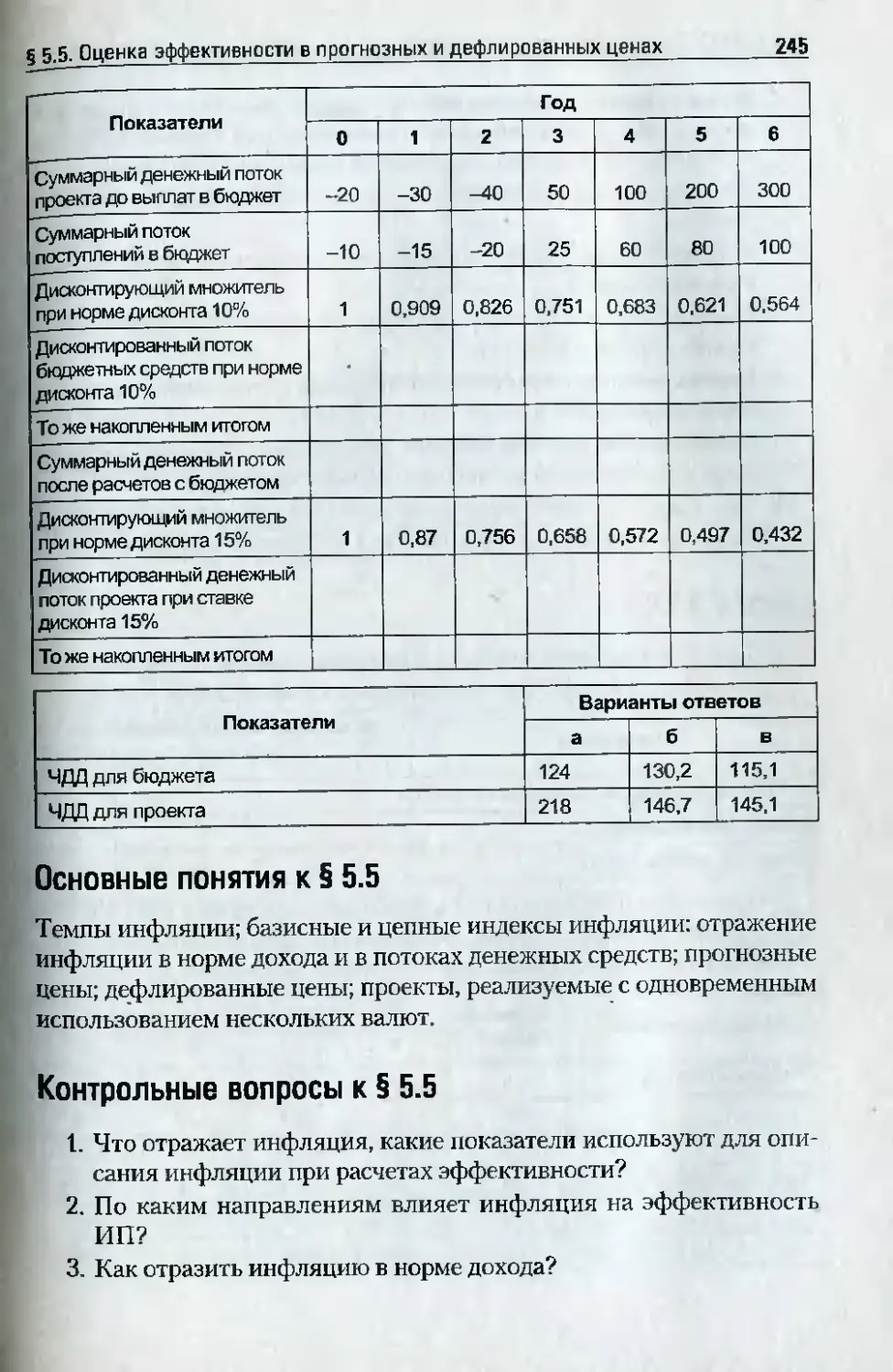

Тесты к 5.5 ...................................................... . ............................................................ 246

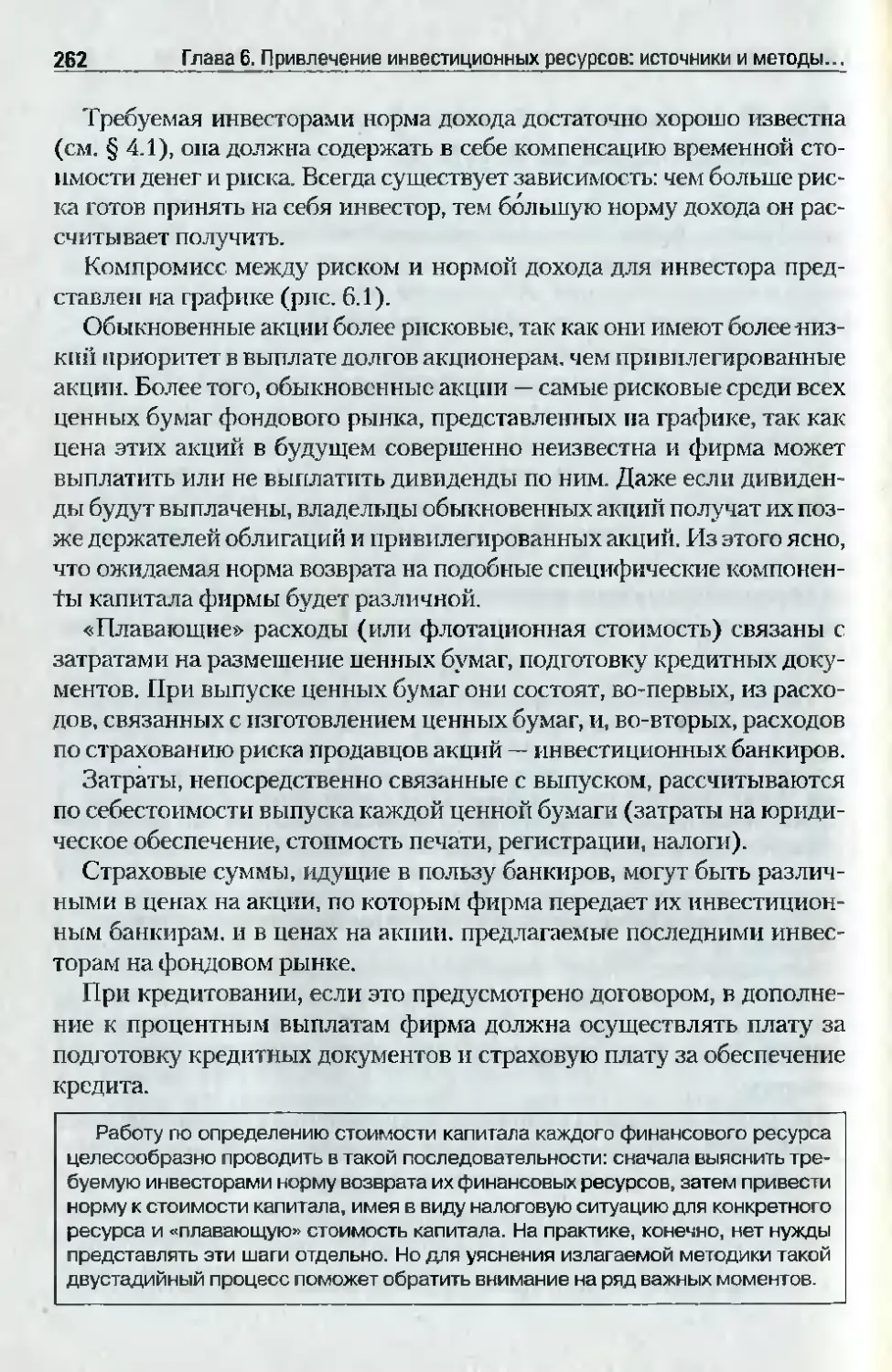

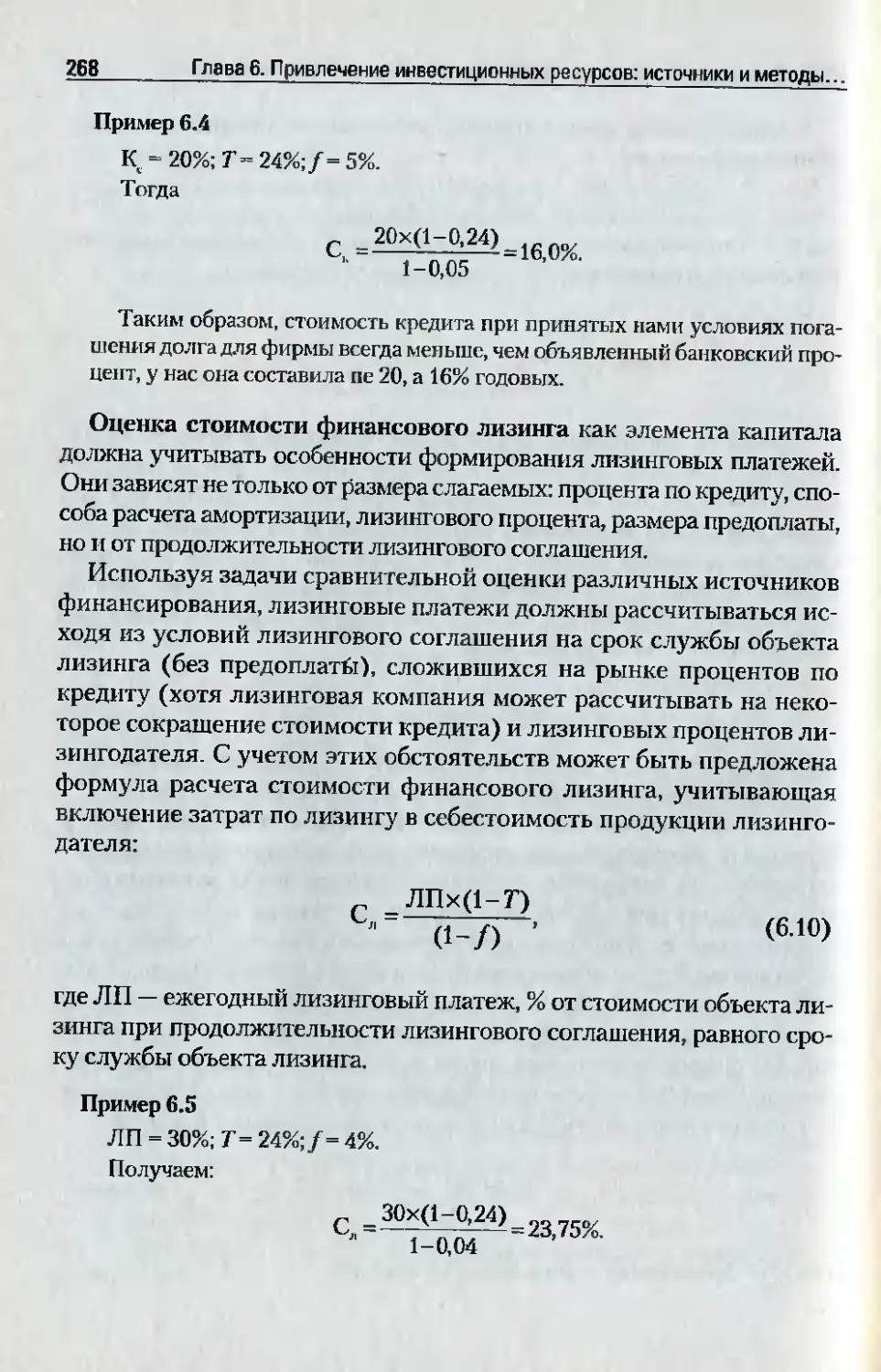

I'лввв 6. ПРИВЛЕЧЕНИЕ ИНВЕСТИЦИОННЫХ РЕСУРСОВ:

ИСТОЧНИКИ И МЕТОДЫ ФИНАНСИРОВАНИЯ

ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ........................... 250

96.1. ИСТОЧНИКИ финансирования .............................................................._.........250

Э 6.2. Методы финансирования инвестициоННОЙ деятелЬНосТи................. 259

9 6.3. Оптимизация источников формирования шшеСТИllИОIIНЫХ

ресурсов ........................:....................................................................................... 261

Основные понятия ....................................................................................................... 275

Контрольные вопросы ................................................................................................ 275

Тесты ................................................................................................................................ 276

fлава 7. ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ИНВЕСТИЦИОННОЮ ПРОЕКТА..................ш.............ш 279

7.1. 3адаl.:lI1 оценки финансовоrо состояния Иllвестиционноrо

проекта..................................................................................................................279

7.2. Показатели оценки финансовой надежности проекта

и методика их определения ...........................................................................280

OClloBHble понятия ....................................................................................................... 290

Контрольные вопросы ................................................................................................ 290

Тесты ................................................................................................................................ 290

Соде ржание

fлава 8. ЭКОНОМИЧЕСКАЯ ОЦЕНКА ИНВЕСТИЦИЙ

В УСЛОВИЯХ РИСI\А .......................................................293

8_1. ПOllятие неопределенности и риска .........................................................._ 293

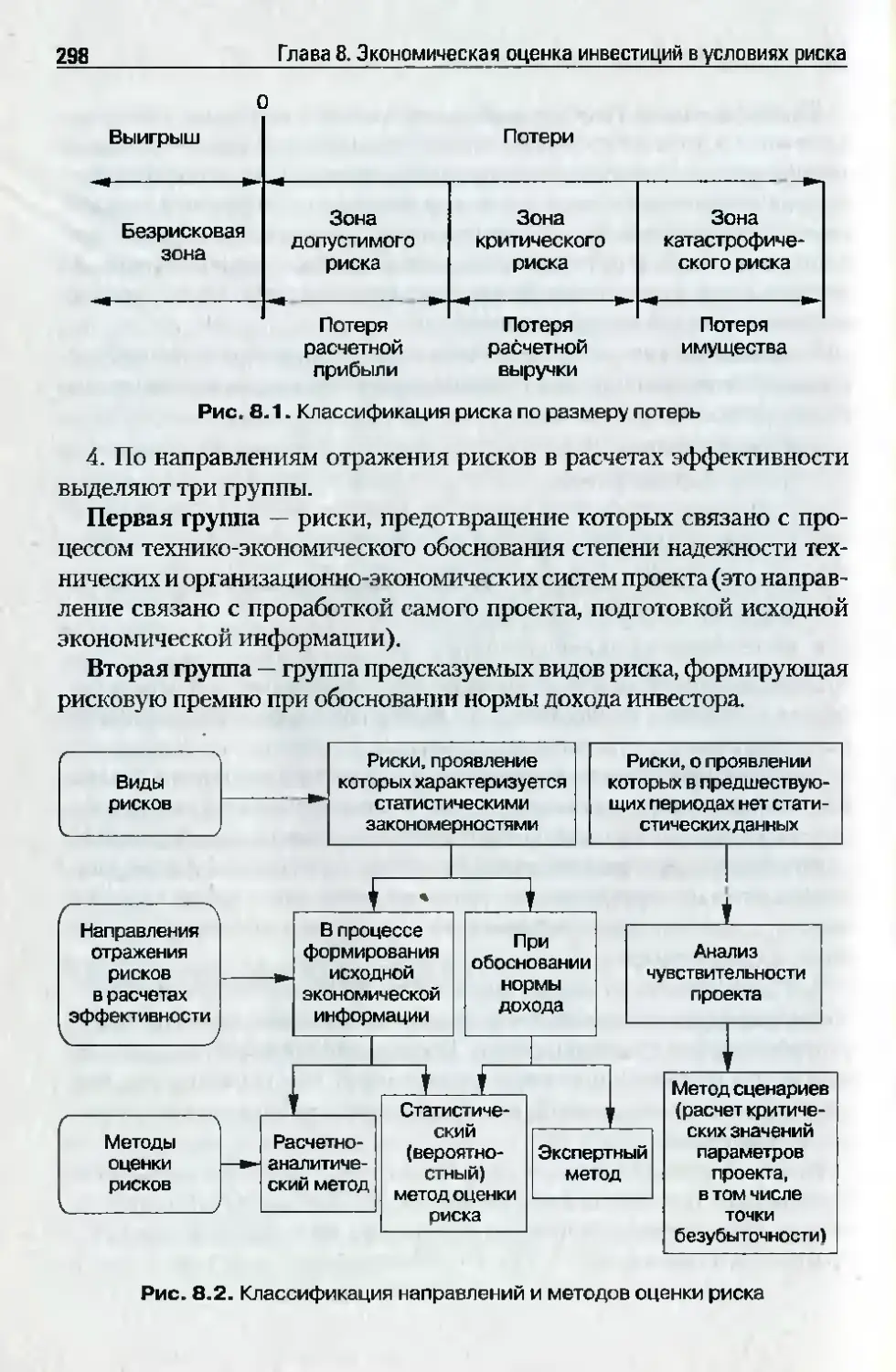

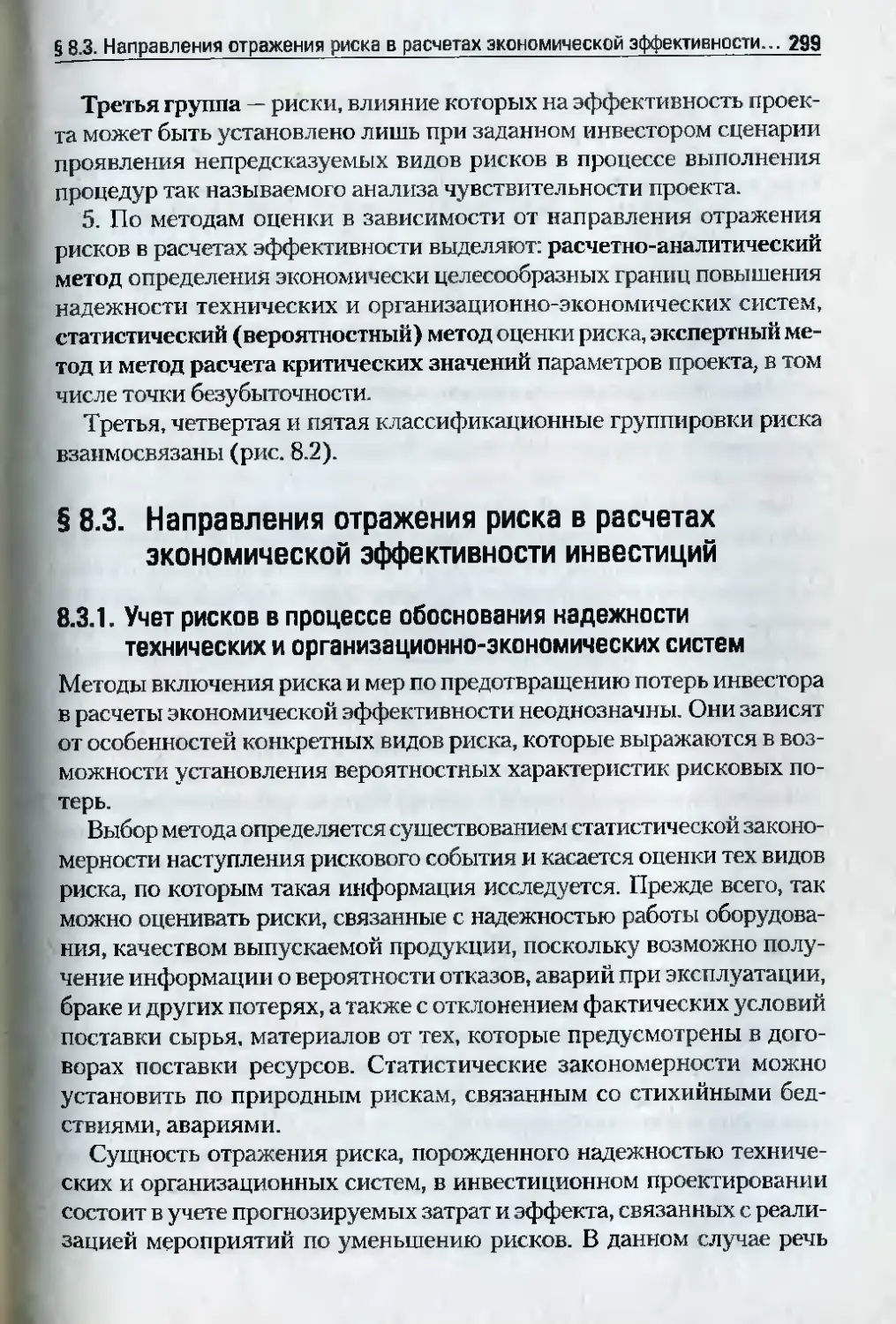

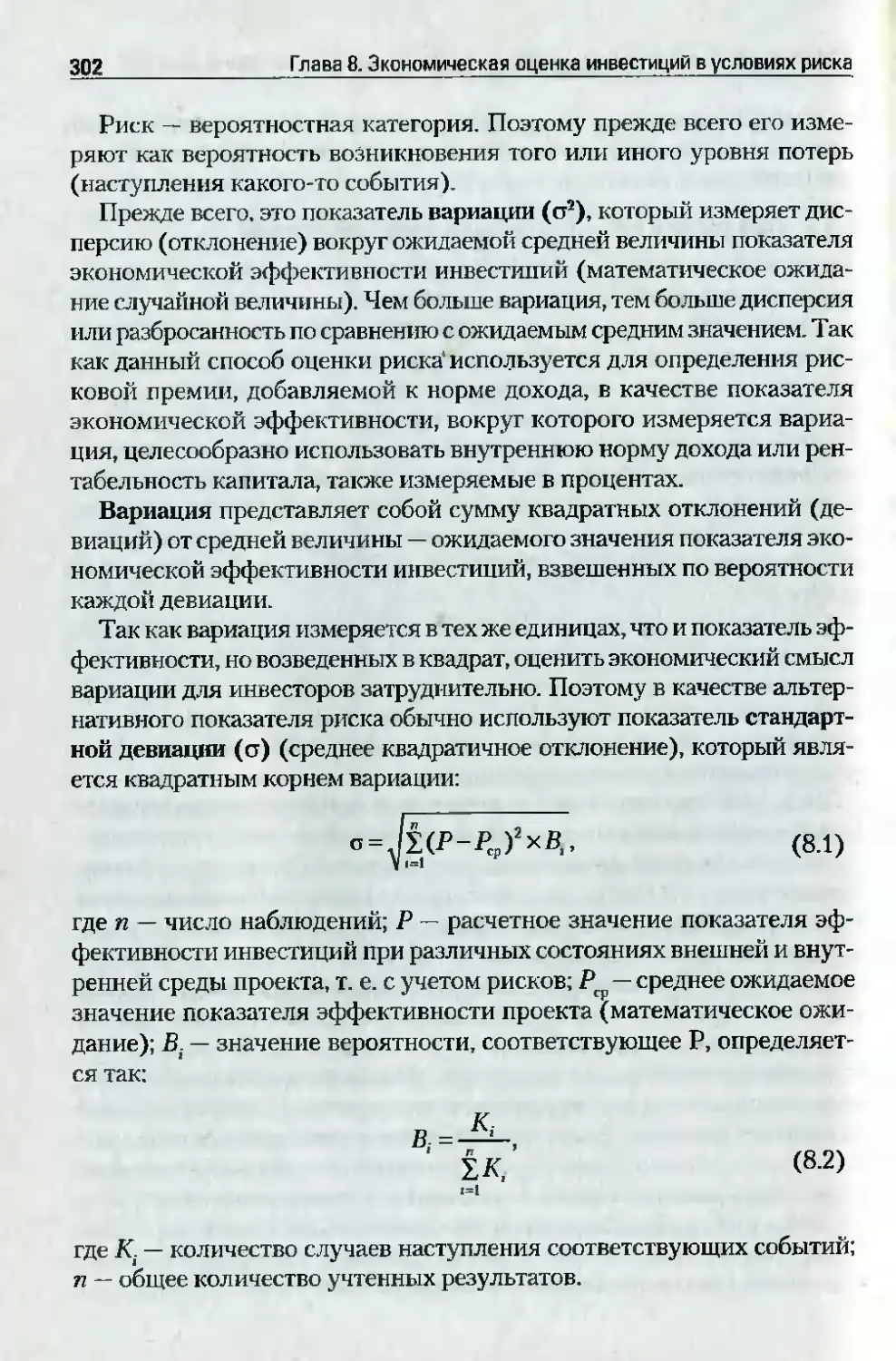

8.2. Классификация рисков ...................................................................................296

8.3. Направления иrражения риска в расчетах экономической

эффеКТИВJlОСТИ инвестициЙ ......................................................................._.. 299

8.3.1. Учет рисков в процессс обоснования надежности теХНИЧССIQiХ

и орrаНlJзациоННо эКоНоМичесКих систем ...___..._................................. 299

8.3.2. Учет рисков при обосновании рисковоЙ премни ........_..................... 301

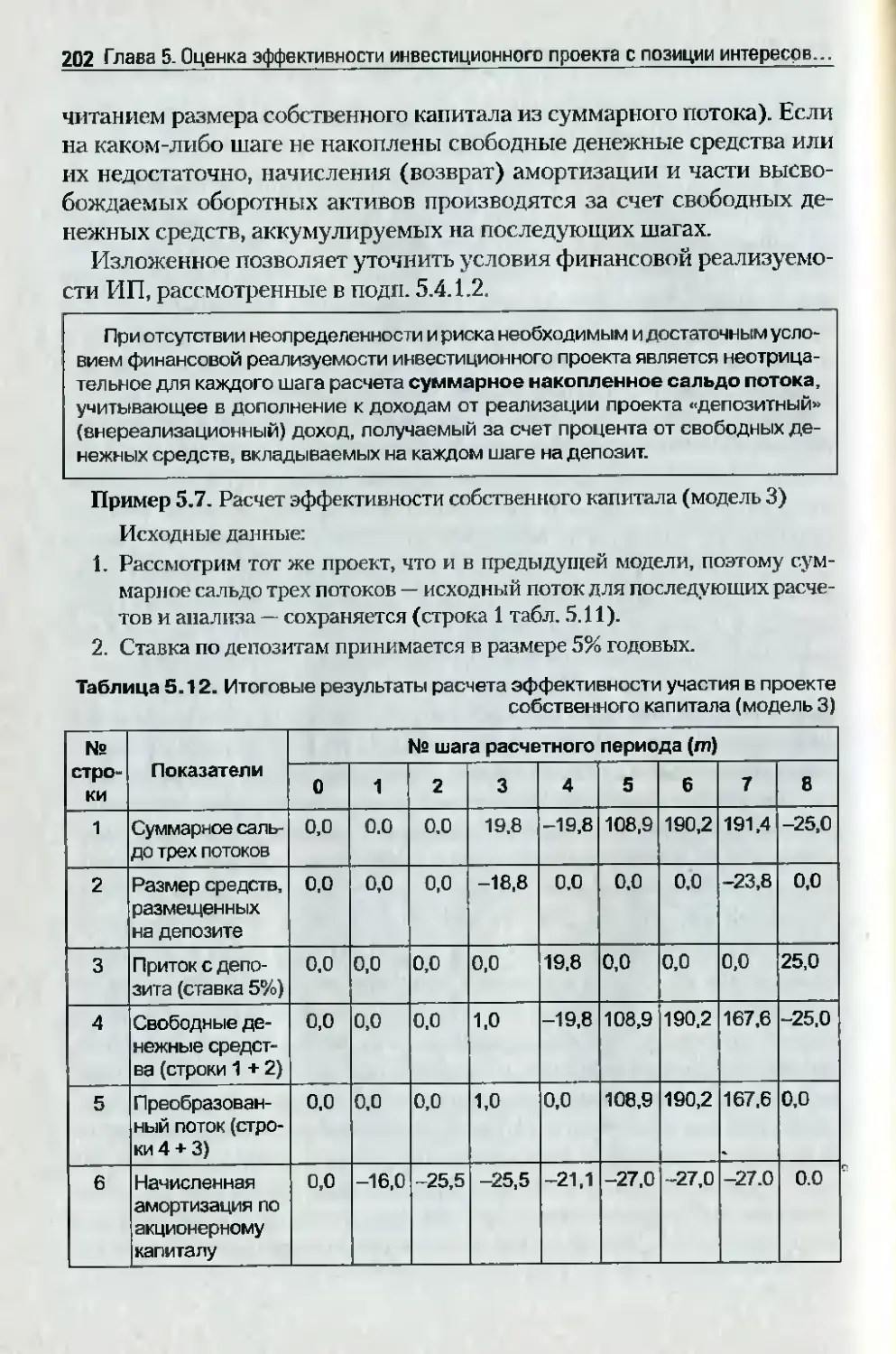

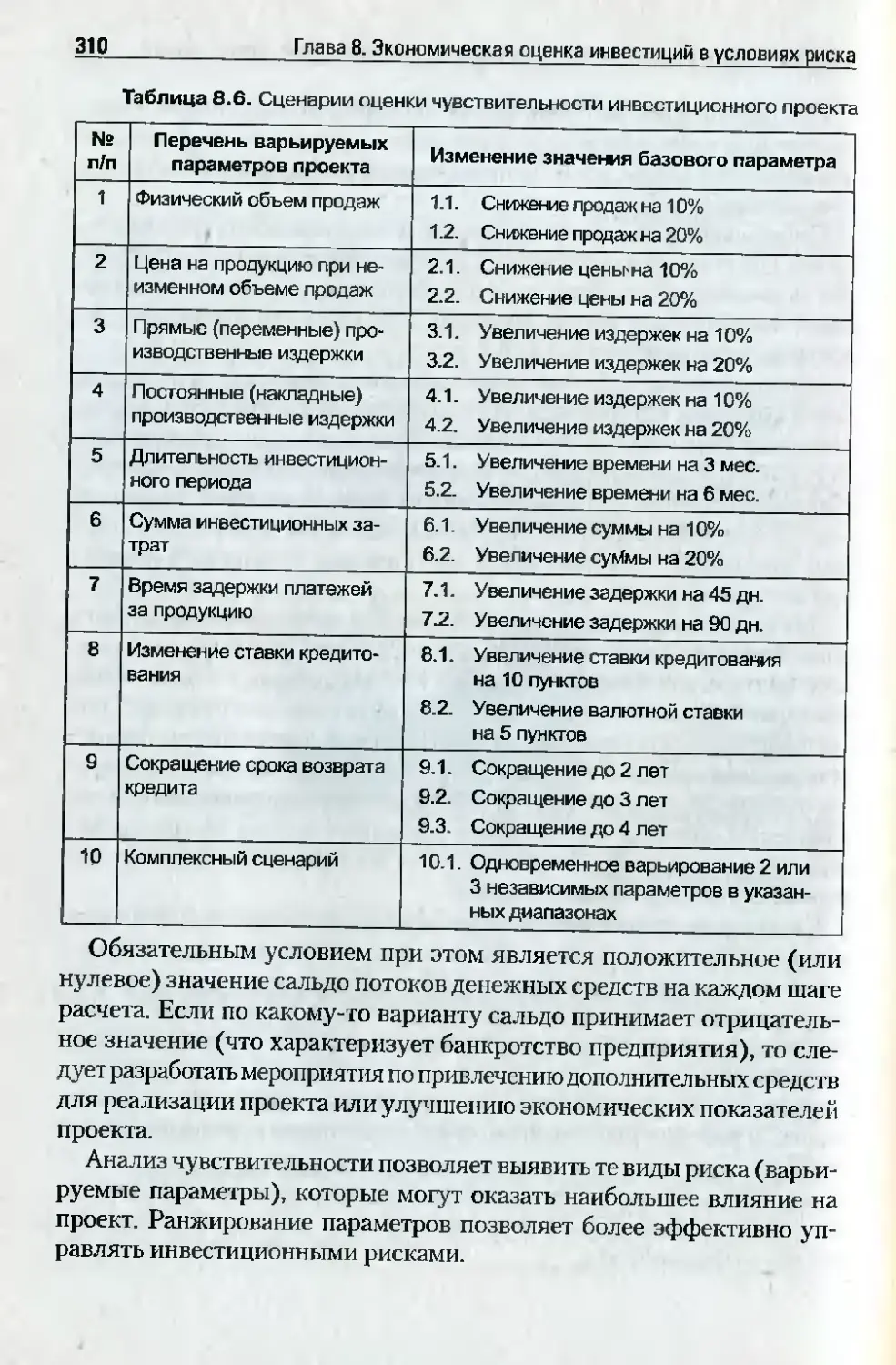

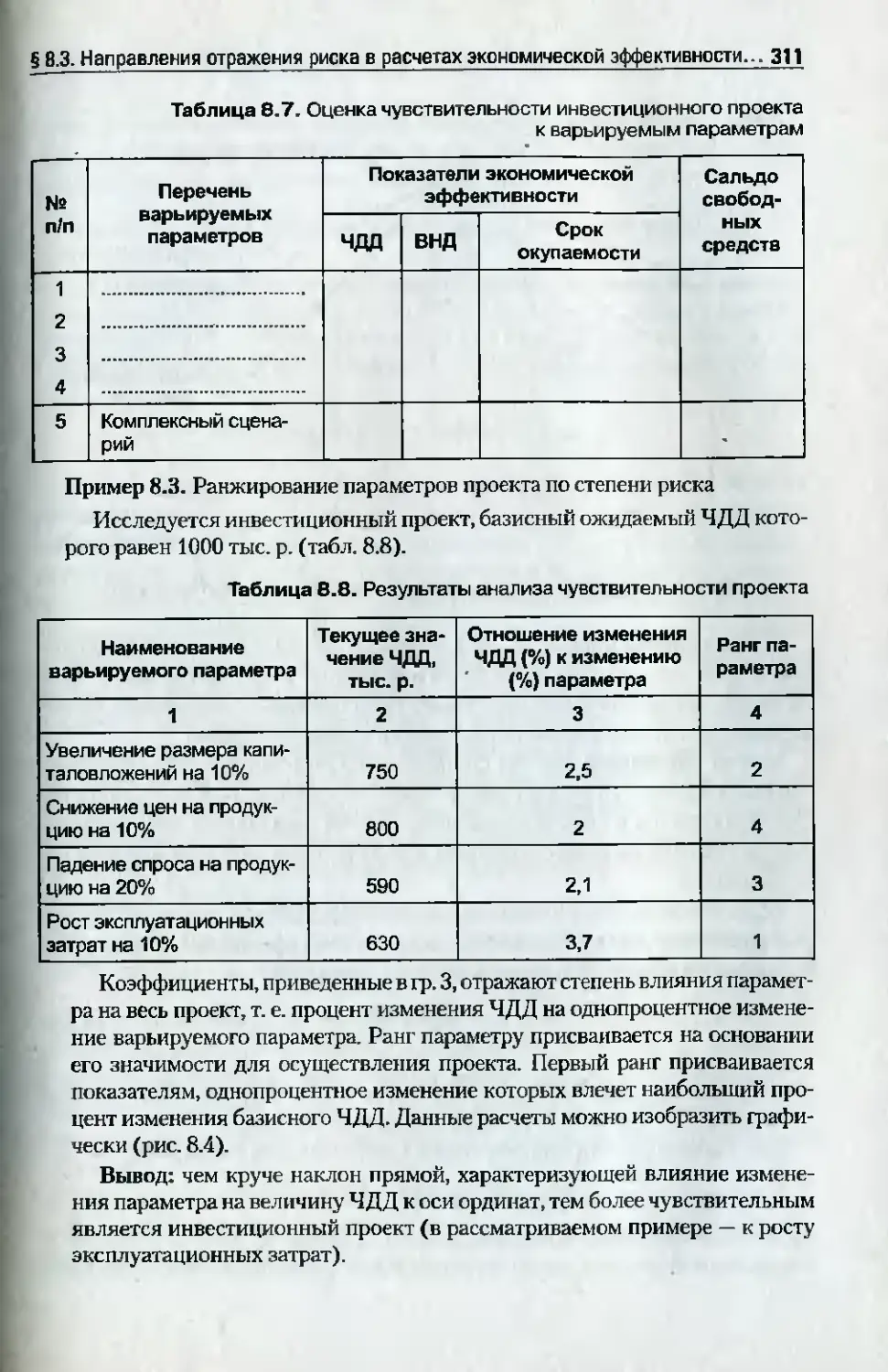

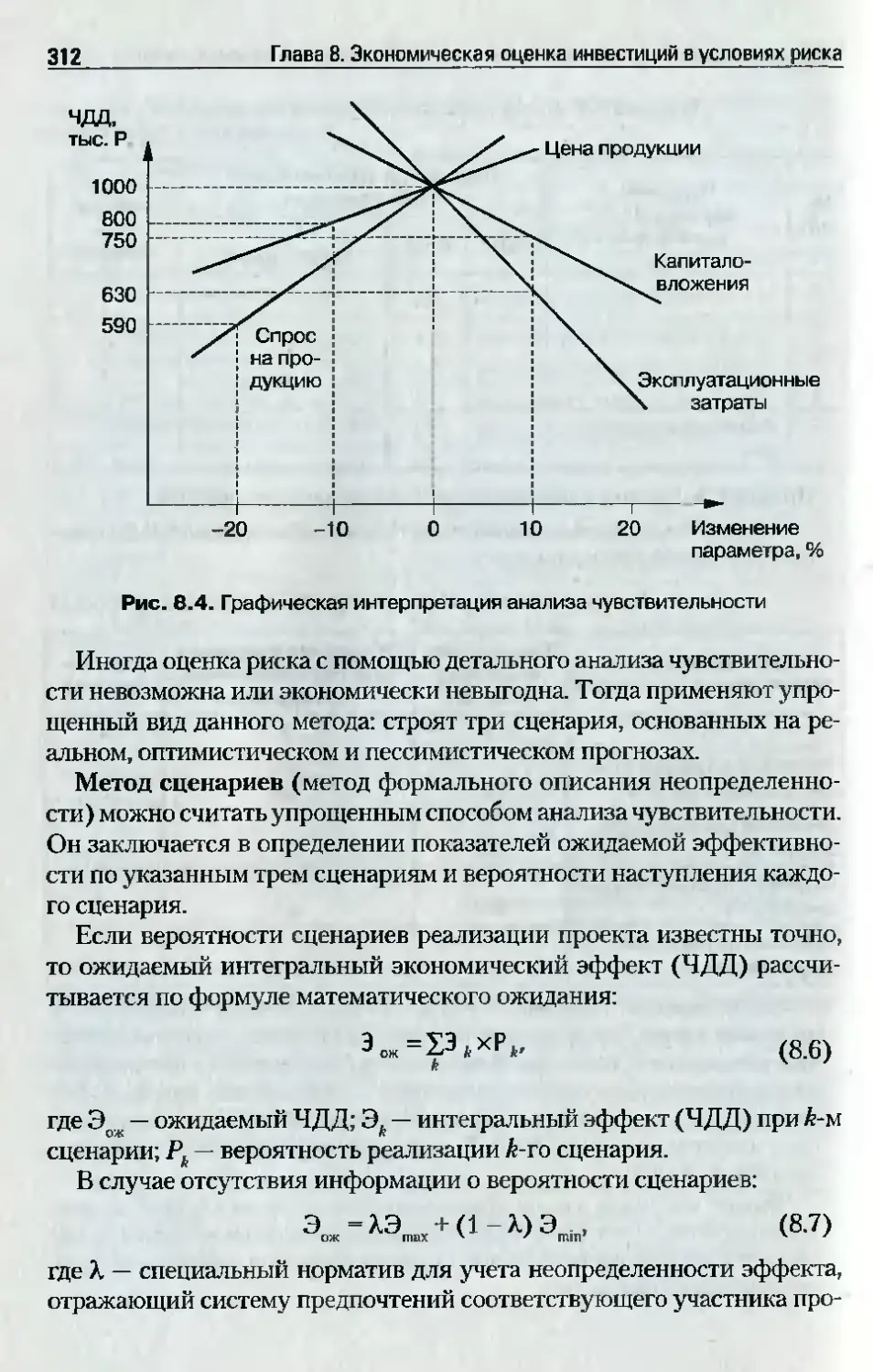

8_3.3. УЧет рисков при анализе чувствительности проекта ...................... 308

Основные понятия ....._................................................................._...._.......................... 316

Контрольные вопросы ...__..............._.__....._.................................................................. з 16

Тесты ................................................................................................................................ 317

fлава 9. ОСОБЕННОСТИ ОЦЕНКИ ЭФФЕКТИВНОСТИ

ОТДЕЛЬНЫХ ТИПОВ ПРОЕКТОВ ....................................323

99.1. Проекты по техническому перевооружению действующеrо

производсТВа......._........................................................_..._..................................323

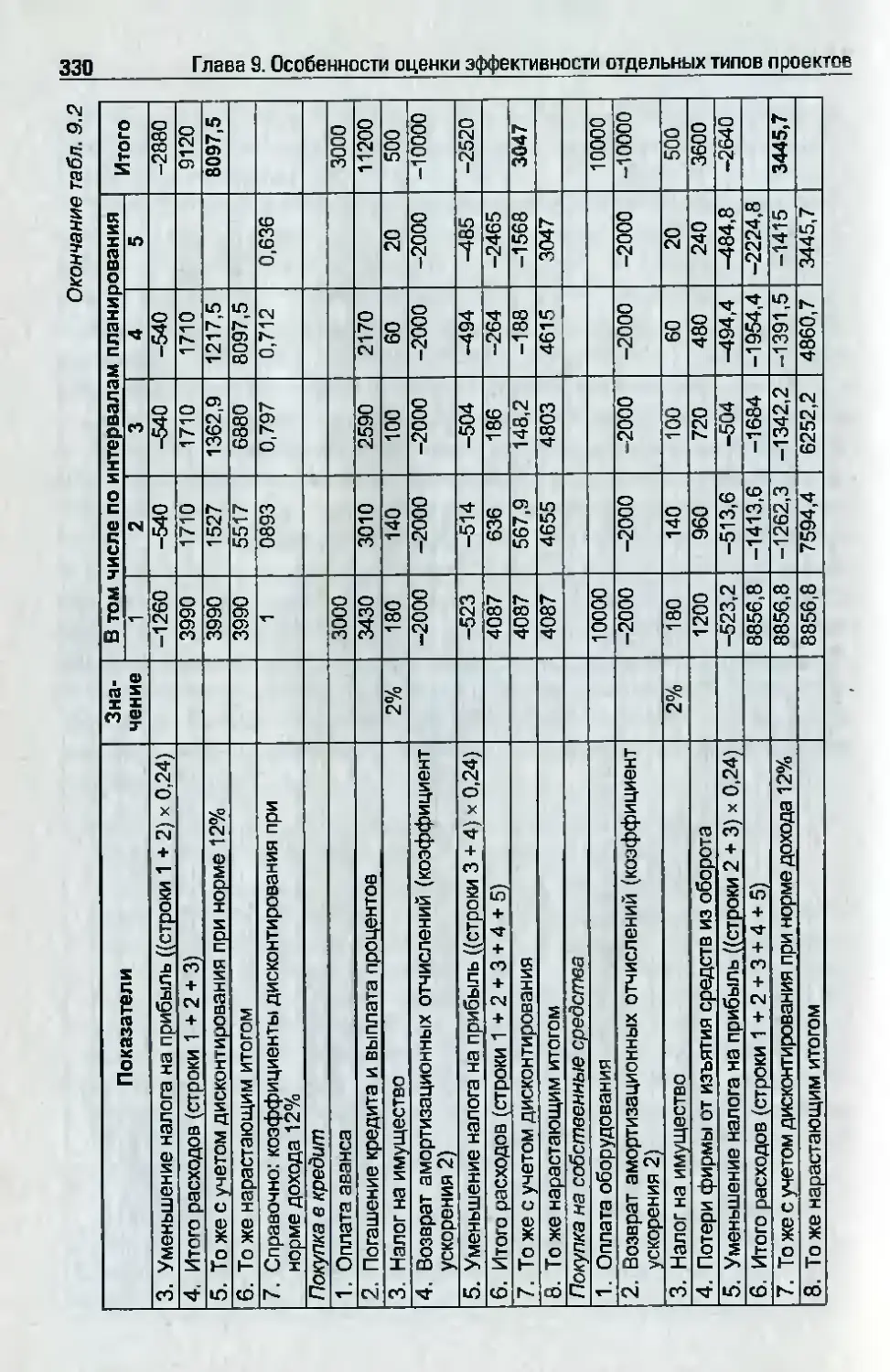

9.2. Проекты с использованием лизинrа .......................................................... 325

Основные понятия ..............................................................._......._............................... 3З7

Контрольные вопросы ................................................................................................ ЗЗ7

Тесты................................................................................................................................337

fлава 10. ОЦЕНКА ЭФФЕКТИВНОСТИ ФИНАНСОВЫХ

ИНВЕСТИЦИЙ ..................................................................340

10.1. Общие принципы ОЦeIlКИ эффеКТиВIIОсТи............................................340

10.2. Оцепка эффективности ИНвестиЦИЙ в акции .............................:......... 343

9 10.3. Оценка эффективности инвестиций

в облиrации ...................................................................................................... 344

Основные понятия .......................................................................................................351

Контрольные вопросы ................................................................................................ 351

ТесТы................................................................................................................................352

fлава 11. ОЦЕНКА ВЛИЯНИЯ ИНВЕСТИЦИОННОfО ПРОЕКТА

НА ПОКА3АТЕЛИ ЭФФЕКТИВНОСТИ

ДЕЙСТВУЮЩЕЮ ПРЕДПРИЯТИЯ .................................355

11.1_ Исходные УСЛОВИЯ решения задачи_.................................._................_....355

11.2. Вопросы метОДИКИ .........................................................................................357

8

Содержание

Основные поНЯТИЯ ...................................................................-................................... 364

КОllтральные вопросы ................................................................................................ 364

rлава 12. КОМПЬЮТЕРНЫЕ ПРОfPАММЫ ПО ОЦЕНКЕ

ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ,

ФИНАНСОВОЙ НАДЕЖНОСТИ И РИСКА

ИНВЕСТИЦИОННЫХ ПРОЕКТОВ ...................................366

Э 12.1. Краткая характеристика ПрlIм€пяемых nporpaMM .............................366

\i 12.2. ПроrраммныЙ продукт .Uпiground 1_0 _............................................... 367

12.2.1. CTpyк-rypa проrpаммы .............................................................................. 367

12.2.2. Порядок выполнения расчетов .............................................................370

Приложеиие. ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТА

РАЗРАБОТКИ И ОБУСТРОЙСТВА AKCEHOBCKOrO

УЧАСТКА НЕФтяноrо МЕСТОРОЖДЕНИЯ

САМАРСКОЙ ОБЛАСТИ ............................................373

1. Общие сведения о проекте ...................................................-........-..................... 373

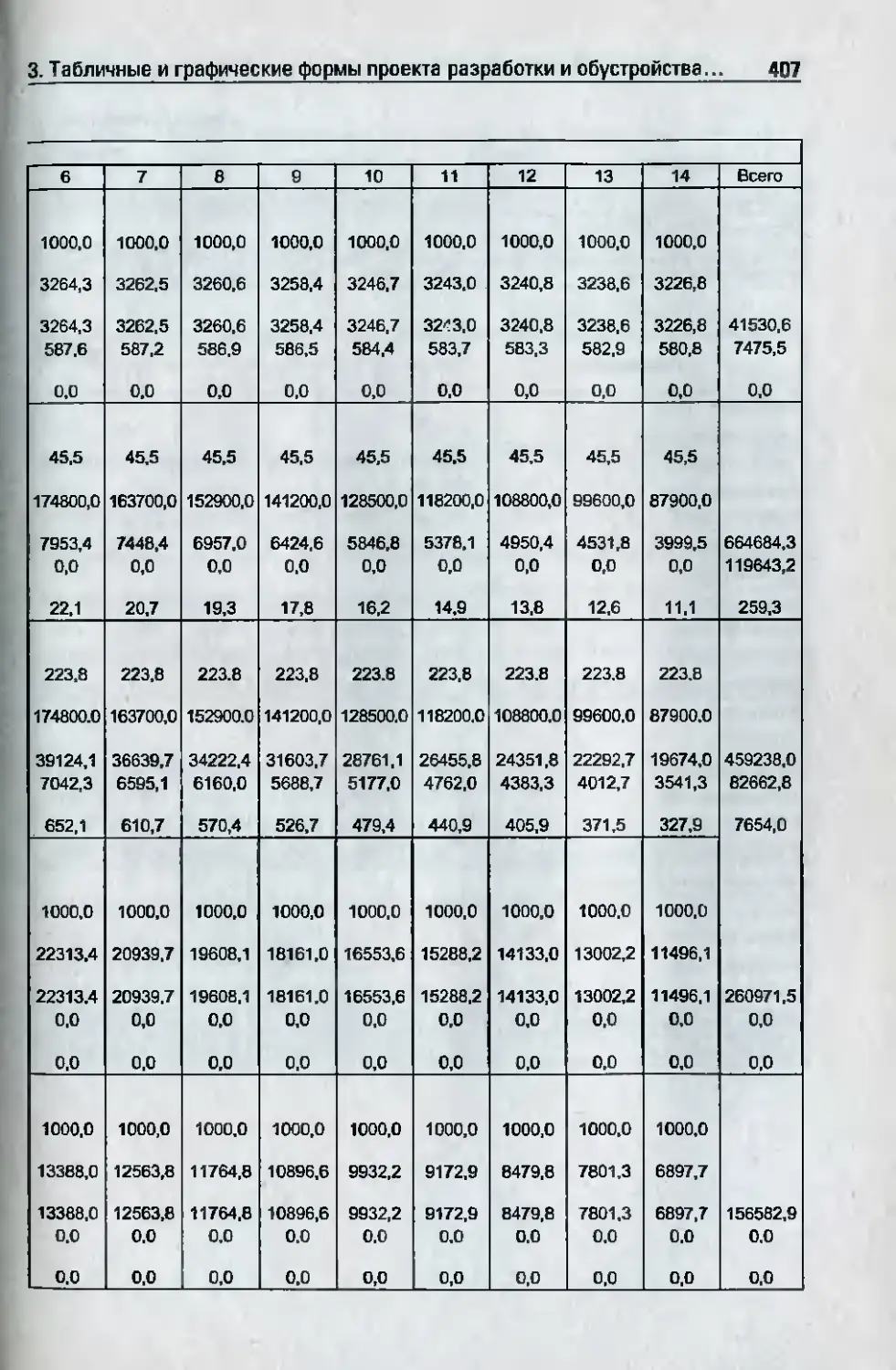

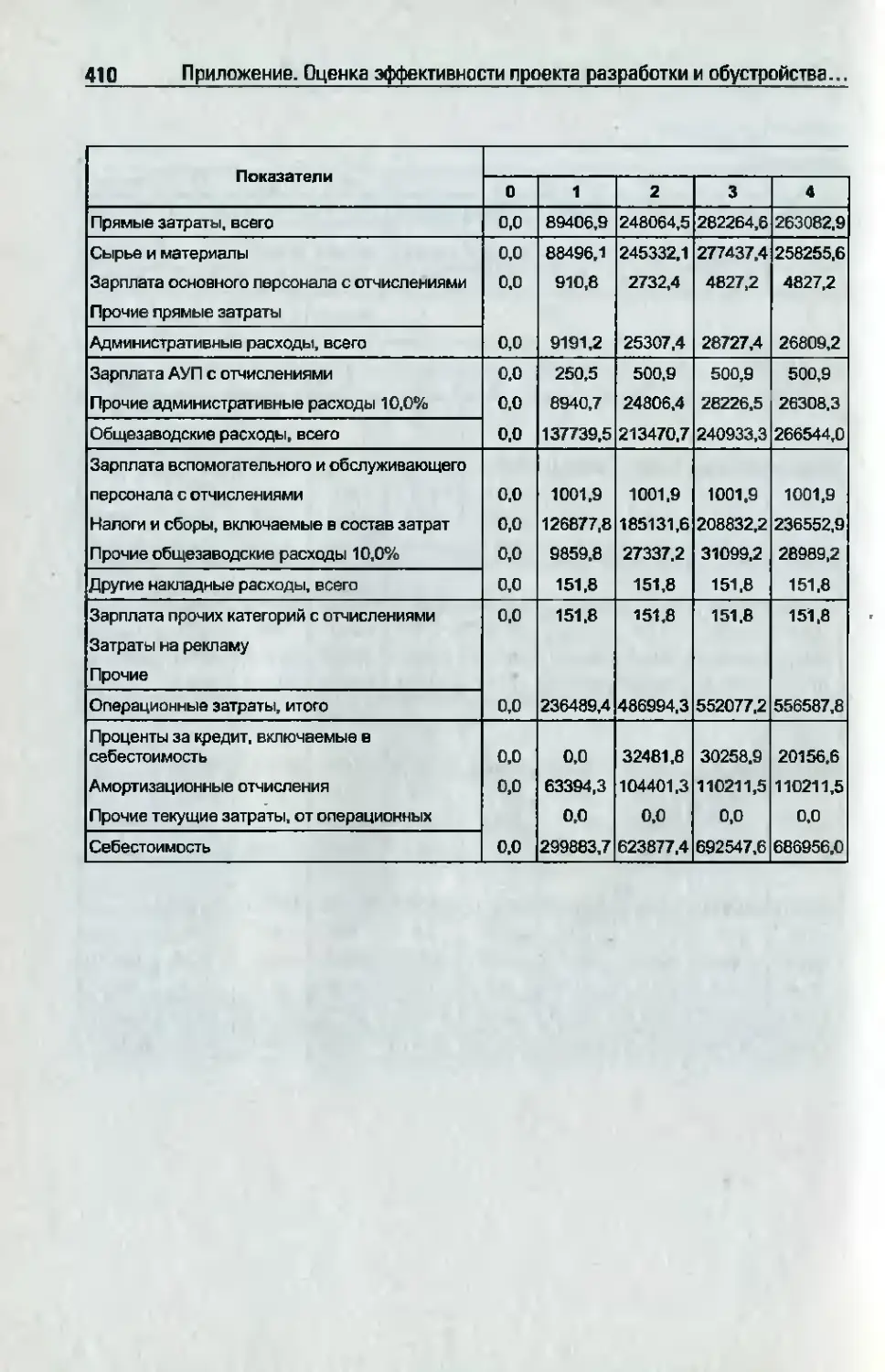

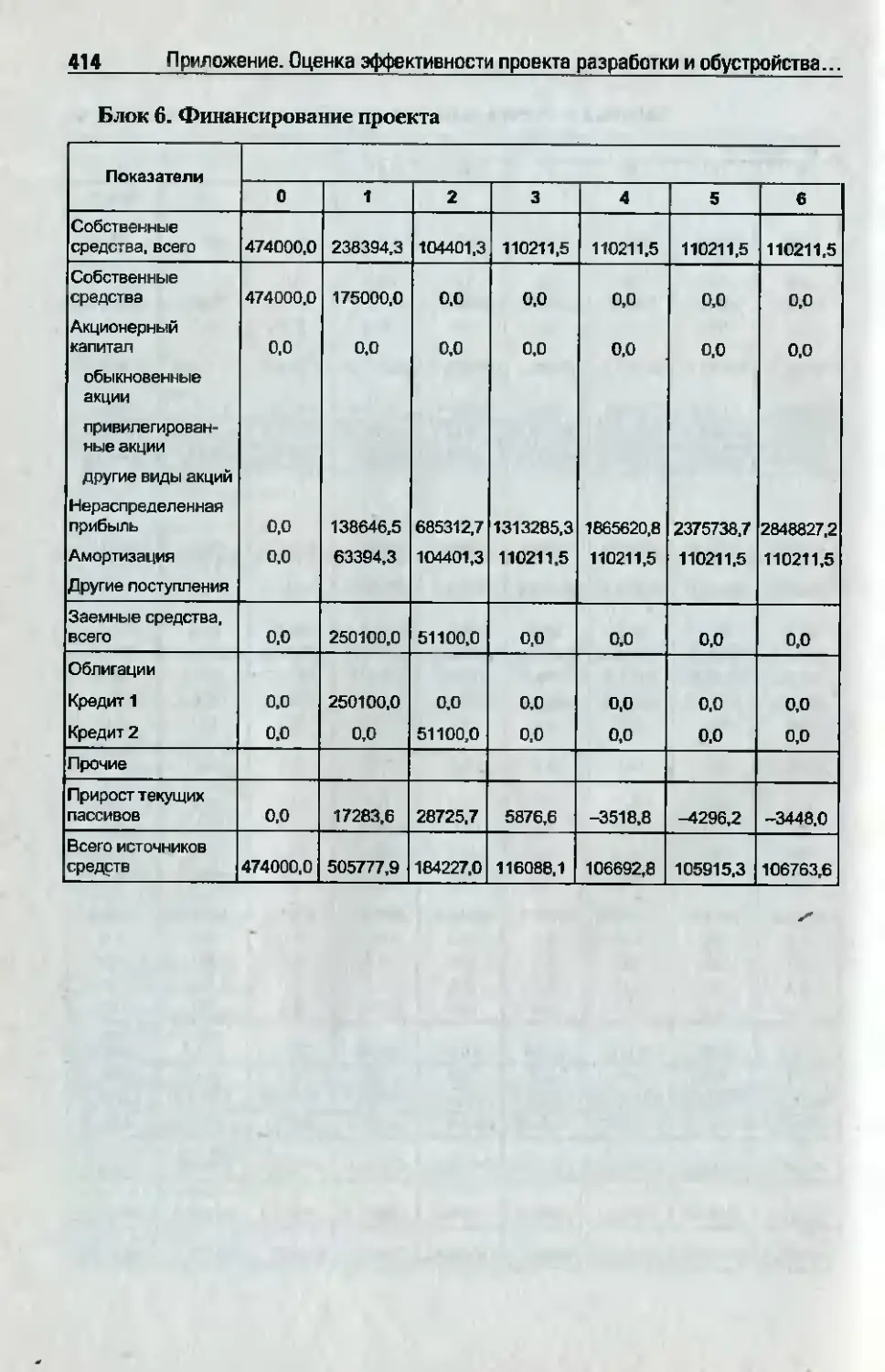

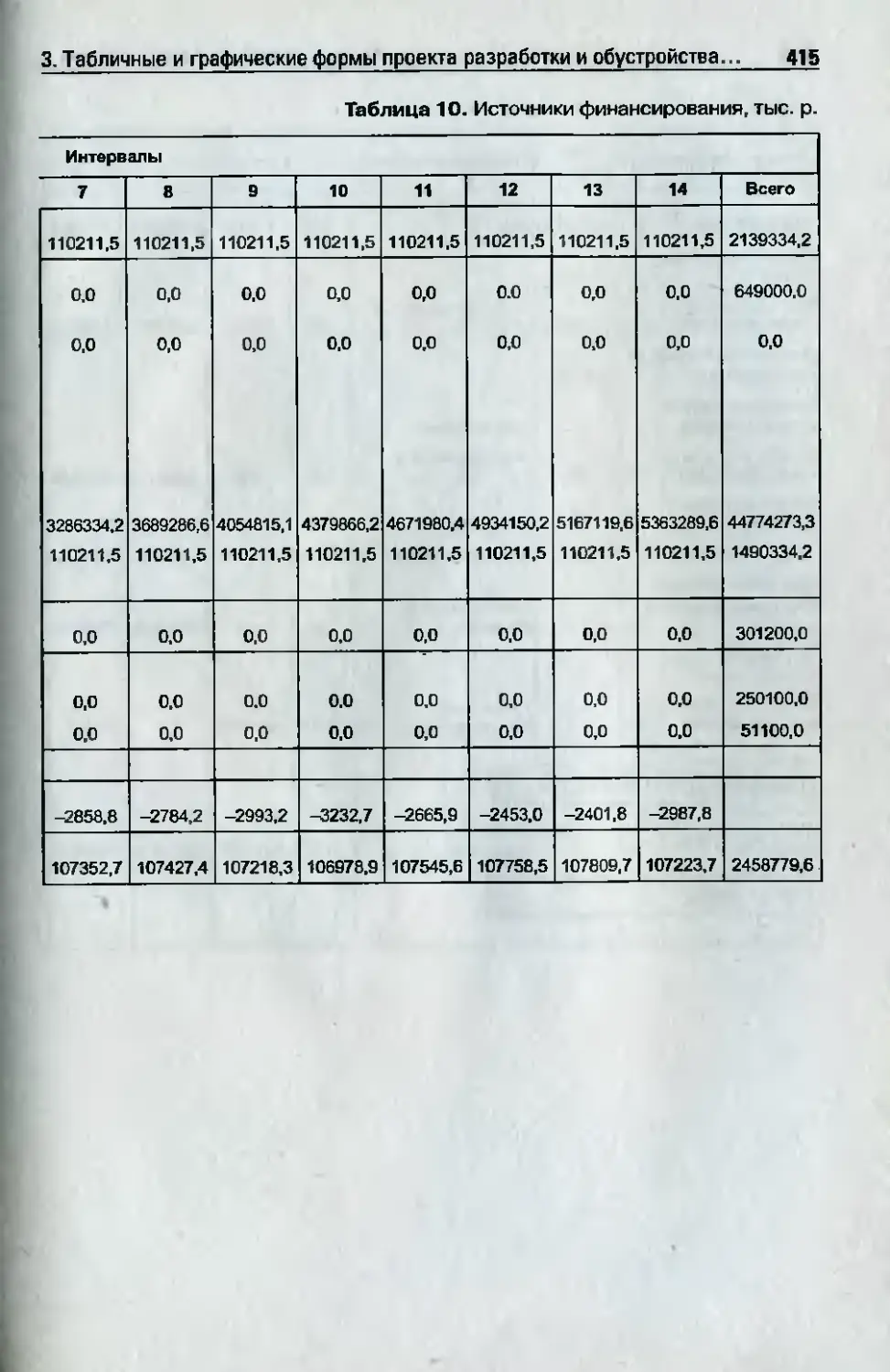

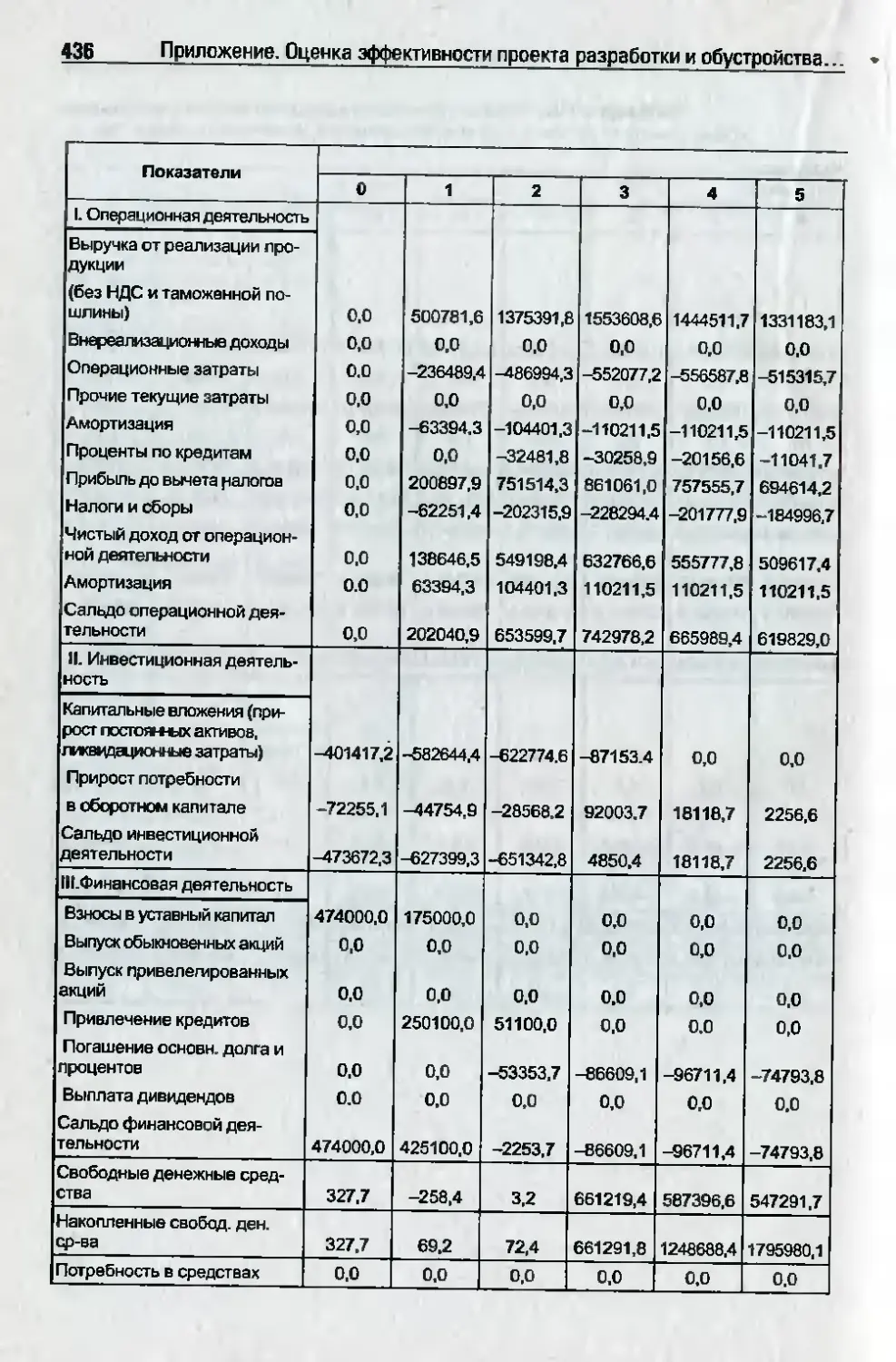

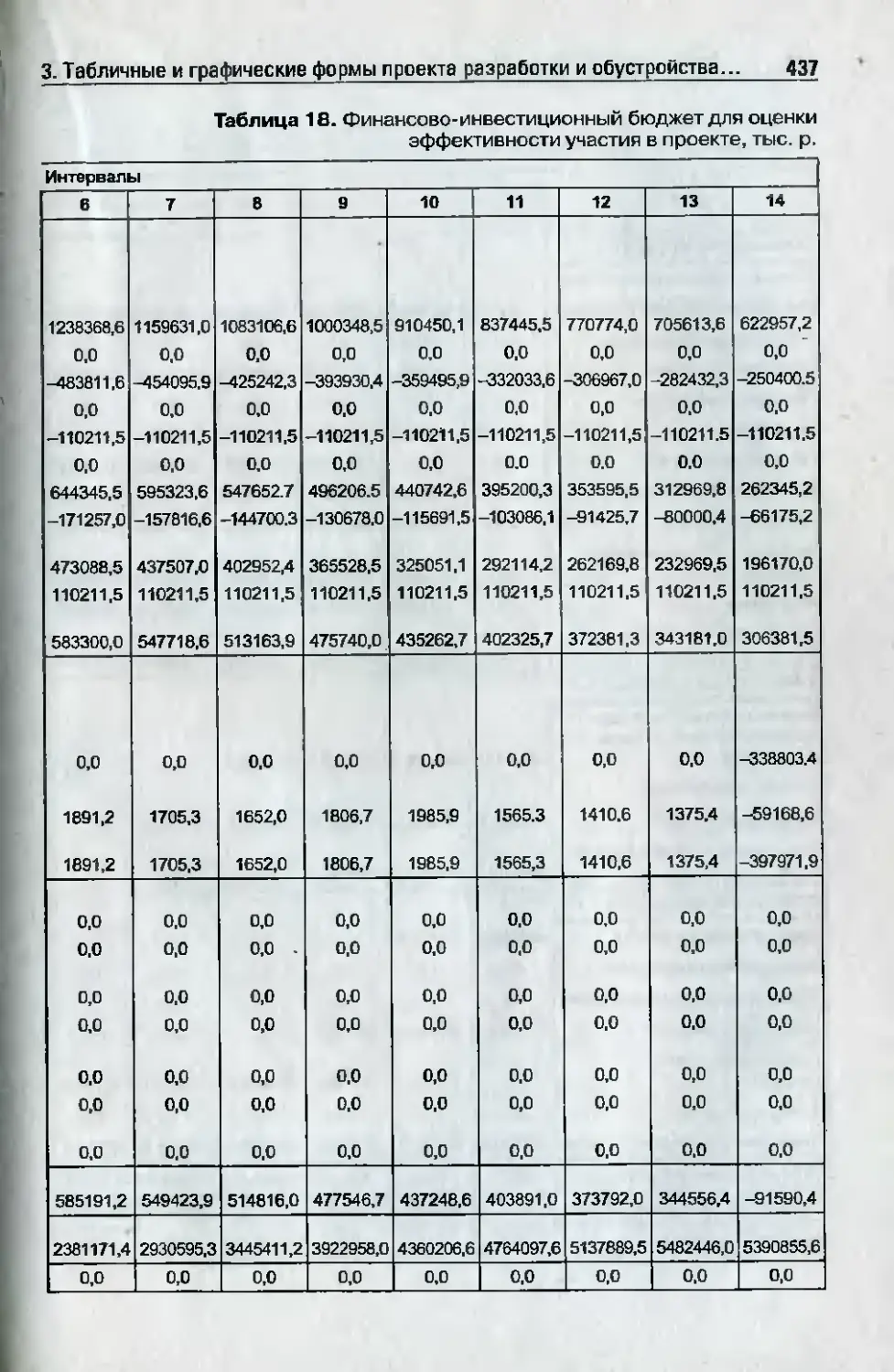

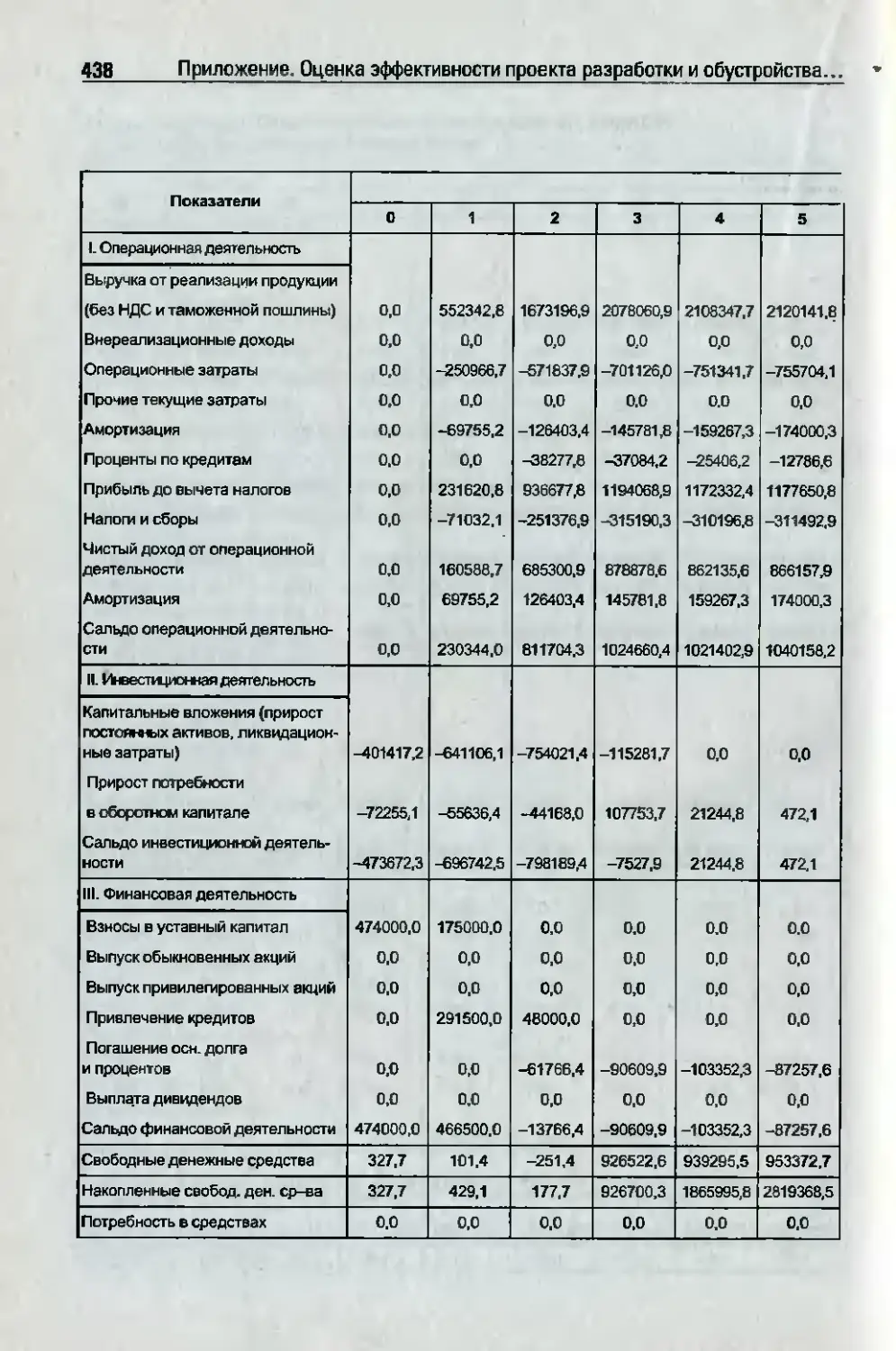

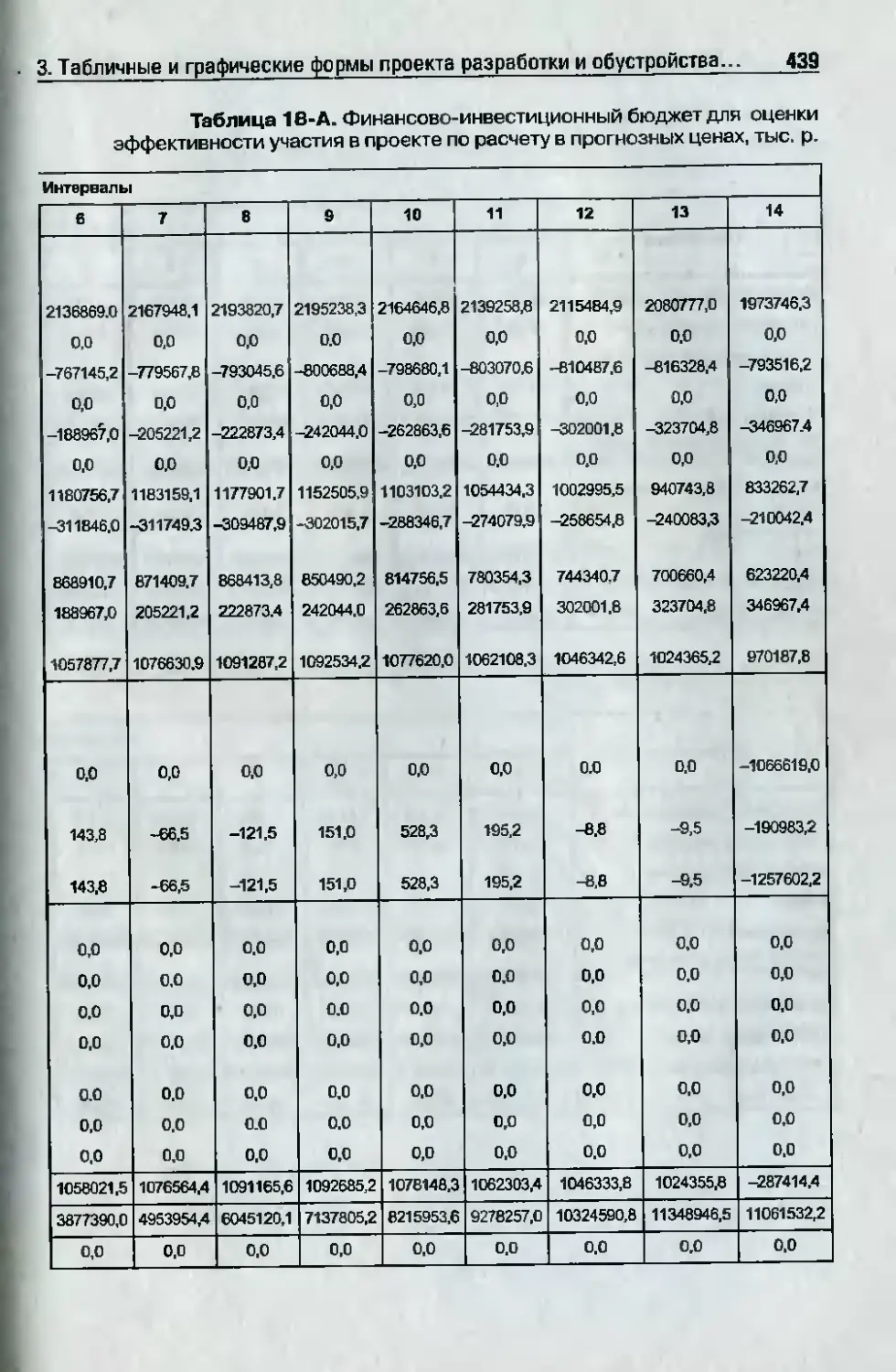

2_ Работа с табличными формами ........................................................................ 374

3. Табличные и rрафичесЮiе формы проекта разработки

и обустройства AKceHOBcKoro нефтяноrо месторождения

Самарской области ......................................................._........................................ 389

Библиоrрафический список ....................................... .............. ........... 469

ПРЕДИСЛОВИЕ КО ВТОРОМУ ИЗДАНИЮ

Книrа, которую БЫ читаете, подrотовлена на базе учебноrо пособия ЭКО

номическая оценка инвестиций . которое прошло широкую апробацию в

вузах России. По результатам Всероссийскоrо конкурса в честь ЗОО ле

тия Санкт Петербурrа учебное пособие было включено в число лучших

учебников для высшей школы. а ero авторы наrраждены специальным

ДИПЛОМОМ.

При подrотовке BToporo издания, получившеrо rpиф учебника, CTPYKТY

ра книrи осталась прежней. добавлены лишь одна rлзва и два параrpафа.

Совершенствование учебника бьшо предпринято по ряду актуальных Ha

правлений. Существенно переработзнз rлава 3. Для лучшеrо понимания и

усвоения научной теории экономической эффективности инвестиций при

иятая концепция определения эффективности представлена в виде дина

мичной модели преобразования исходноrо пункта оценки эффективности,

условий KoppeKTHoro сопоставления целей и интересов инвестора с MHoro

ЧИСJlенны?\.Ш решениями, отраженными в проекте, в систему показателей

экономической эффективности и финансовой надежности.

Расширено изложение проблемы формирования потоков денеЖIlЫХ

средств с позиuии метоДОВ отражения в них научных ПрИНЩ1Пов определе

иия эффективности. преобразования потоков, сформированных по принци

пу ПРИТОКИ 0110КИt>. В потоки, сформированные по предметному назначе

пию и отраженные в финаНСОВО--Iпmecтиционном бюджете.

В связи с тем значением. которое в настоящее время придается инфля

ции, В учебнике получило Дальнейшее развитие изложение вопросов и Me

тодики оценки эффективности в пропюзных ценах. минуя процедуру деф

лирования. Расширено содержание ряда rлав за счет включения материала,

посвященноrо актумьным проблемам определению альтернативной CTO

имости имущества, оптимизации ИСТОЧНИКОВ финансирования.

В то же время сокращен объем rлавы 8. Материал в ней сконцентриро

ВаН на основных направлениях оценки влияния риска на показатели эф

фективносrn.

Новое издание книrи дало нам ВОЗМОЖНОСТЬ избавиться от ошибок и

неДостатков. на которые нам указали студенты и коллеrи.

Мы надеемся, что блаrодаря этим изменениям читателям будет леrче

усвоить учебный курс.

ПРЕДИСЛОВИЕ К ПЕРВОМУ ИЗДАНИЮ

Однажды ЭКОНОМИСТ заrлянул В СВОЮ 4:alma mаtеп... Бывшеrо студента

заинтересовали экзаменационные вопросы, и ОН попросил покзззть их.

К ero rлубокому удивлению, за 10 лет они не изменились. Увидев paCTe

рянность бывшеrо ученика, профессор пояснил: Вопросы Те же, меня

ются OTBeты . Это в полной мере ОТНОСИТСЯ и I( проблемзм оценки ЭКО

номическоЙ зффективности инвестиций.

Все основные задачи раЗБИТИЯ ЭКОНОМИКИ решаются с ПОМОЩЬЮ ИН

вестиций ОТ создания НОВЫХ объектов предпринимательскоЙ дея

тельности ДО обновления, техническоrо переВDОРУЖ€НИЯ деЙствующих

предприятиЙ. Инвестирование всеrда рассмзтривалось в связи с pe

шением сложных проблем укрепления позициЙ предприятия на pЫH

ке, преодоления экономическоrо кризиса.

Во все времена перед инвестором стояла задача принятия реше

ния об инвестировании. Сложность состоит -в том, что таких задач

всеrДа множество, а ресурсы оrраничены. Кроме Toro, каждая из них

мноrовариантна в том смысле, что может быть решена с помощью

различных систем машин, технолоrий, методов орrанизации произ

водства и т. п.

Обоснование управленческоrо решения о выборе приоритетных Ha

правлений инвестирования является про6лемой экономической. Мало

иметь ресурсы, составляющие суть инвестиций; чтобы достичь rлавную

цель предпринимательской деятельности получить прибыль, надо еше

умело ими распорядиться.

Для принятия TaKoro рода решений необходимы специальные Me

тоды ОЦенки экономической эффективности инвестиционноrо проек

та, в котором обосновываются способы и средства достижения постаБ

ленной производственной задачи.

Надежные методы расчета эффективности инвестиций нужны, преж

де Bcero, самому инвестору инициатору проеI<та. Он должен знать.

KaKoro эконо:мическоrо эффекта ОН вправе ожидать от проектз, насколь

ко верны результаты ero расчета, насколько устойчивы по отношению

!{ неизбежным отклонениям условий реализации проекта от принятых

при расчете, особенно в современноЙ российской экономике. Это при

Предисловие к первому изданию

11

Дает увереНIIОСТЬ инвестору в ero деЙствиях и, в частности, при внеш

нем заимствовании необходимых средств. Эти расчеты таI{же Ifеобхо

димы и для взаимодействия с внешним миром: ПРИБлечения аI{ционе

рОБ, КР"ДИТОРОВ, получения поддерж!(и во мноrих случаях от opraHoB

власти.

Методы оценки, позволяющие получить вразумительныЙ (обосно

ванный) ответ на поставленный вопрос о предпочтениях. совершен

ствовались, давали возможность все более обоснованно принимать

управленческие решения.

В былые времена решения об инвестировании принимались соб

ственниками на основе опыта и интуиции, проведения элементарных

расчетов о соотношении предполаrаемой прибыли и капитальных вло

жениЙ. Korna в раЗБИТЫХ странах впервые возникла задача обновления

производственноrо аппарата в связи с ero устареванием, на первых по

рах она решалась посредством сопоставления очевидных показате

леЙ путем сравнения затрат на капитальныЙ ремонт и на приобре

тение HOBoro оборудования. В дальнейшем этот расчет был дополнен

уровнем предстоящих эксплуатаuионных издержек ПО заменяемой и

новой технике, которые позволяли учесть в определенной степени

меру моральноrо износа и др.

С соображениями о методах оценки эффективности в середине ХХ в.

можно было ознакомиться, rлавным образом, в материалах научно

пракшческих конференций, в разноro рода публикациях. На практи

ке это приводило к применению неоднозначных методических подходов,

которые далеко Не всеrда позволяли объективно оценить экономиче

скую целесообразность вложения средств в развитие или преобразо

вание производства. Официальные методические рекомендации для

оценки эффективности капитальных вложениЙ появились в нашей CTpa

не в 1960 x п.

Для обоснования выбора предпочтительных вариантов решения

производственных задач (в условиях планово распределительной сис

темы) были разработаны две методики: .Методика определения эффек

тивности капитальных вложений и «Методические рекомендации по

комплексной оценке эффективности мероприятий, направленных на

ускорение научно техническоrо проrресса.. Вторая из упомянутых Me

тодик (в ред. 1989 r.) отразила рял проrpессивных базисных методиче

ских идей. В этоЙ связи следует отметить прежде Bcero рекомендации

по переходу На показатель чистой прибыли в качестве критериальноrо

выражения экономической эффективности, введение метода учета фак

тора времени, что позволило использовать Б расчетах элементы эконо

12

Предисловие к первому изданию

мичеСI<ОЙ динамики И ряд друrих инноваций. Разумеется, определение

эффективности капиталообразующих инвестиций в директивной эко

номике провопилось с ПОЗИЦИИ интересов общества в целом, иrнориро

валось влияние инфляционных процессов и риска, не принималась Ба

внимание возможность использования различных схем финансирова

ПИЯ и Т. П. Вместе с тем, мноrие из предлаrавшихся решений не потеря

ли своей актуальности и в наше время.

Смена социально экономических ориентиров, произошедшая в Poc

СИИ в 1990 x п., коренным образом преобразовала систему управления

инвестиционной деятельностью. Во пеРБЫХ, центр принятия решения

об инвестировании средств переместился с центральных opraHoB управ

ления на уровень предприятий. коммерческих банков, инвестиционных

компаний. BO BTOpЫX, такие решения стали приниматься на ПрИНЦИ

пиально новой методической основе, предопределенной требования

ми рыночной экономики.

В развитых странах Запада применяется немалое количество Me

тодик расчетов экономической эффективности инвестнций. Пожа

луй, наиболее распространенными из них являются рекомендации

Орrанизации Объединенных Наций по промышленному развитию

(ЮНИДО).'

ОНИ были подrотовлены большой rруппой известных на Западе уче

ных, банкиров, специалистов консалтинrовых орrанизаций и имели

целью дать развивающимся странам инструмент для повышения Ka

чества технико экономических обоснований инвестиционных проеКТОБ

и способствовать их стандаprnзации, что особенно важно в условиях

rлобализации экономических отношении. Но как потом OI<аэалось, эти

рекомендации получили более широкое распрсстраненне, чем это из

начально предполаrалось. Предложенный ЮНИДО подход был при

пят roсударственными министерствамн, банками, орrанизациями по

содействию инвестициям, университетами, а также консультаllИОННЫ

ми фирмами и инвесторами.

В России в начале 1990 x п. о требованиях к методам оценки эф

фективности инвестиций.с позиции собственника знал лишь узкий

Kpyr ученых и специалистов, профессионально исследующих пробле

мы эффективности. Даже в библиотеке Института экономики AKaдe

I Пособие по подrотовке промышленных технико экономических исследо

ваний // юнидо. 1989; Береис В., Хавра1lек n. РУКОВОДСТВО по подrотовке

промышленных технико экоиомических исследований. М.: Интерэкспорт,

1995. .

Предисловие к первому изданию

13

Мl\И наук СССР не было ни одноrо экземпляра методики ЮНИДО,

изданной На всех языках стран, входящих в ООН. t

В Самаре русская версия методических рекомендаций ЮНИДО

ПQявилась лишь в 1992 r. Случайно один из авторов настоящеrо учеб

ника узнал от профессора Самарскою техническоrо университета

В. М. PaдOMcKoro, что тот работал с рекомендациями ЮНИДО в зару

бежной консалтинrовой орrанизации и даже привез один экземпляр в

Самару. Снять почти трехсотстраничную ксерокопию было лишь делом

времени. Ее основные положения были впоследствии использованы

нами (впрочем, как оказалось, и друrими специалистами) для разра

ботки методических рекомендаций по оценке эффективности инвести

ций с учетом специфики российской экономики, а также для постановки

новых учебных дисциплин по экономике и управлению инвестицион

ной деятельностью.

Впервые для отечественной практики лишь к 1994 r. был пощотовлен

документ, ориентированный на рыночные экономические отношения,

отразивший международный опыт и стандарты по теХНИКО Эlшномиче

СКОМУ обоснованию инвестиционных проектов. Вторая редакция Meтo

дических рекомендаций вышла в свет в 2000 r. В ней нашли отражение

пятилетняя отечественная практика экономической оценки инвесmций,

а также выводы мноrОЧJ{сленных исследований и публикаций россий

ских и зарубежных ученых, обосновывающие необходимость внесения

ряда дополнений и уточнения ранее сформулированных положений.'

Во втором издании более адекватно учтены особенности оценки эффек

ТИБНОСТИ инвестиционных проектов в условиях российской экономики,

оно содержит более полное и конкретизированное описание основных

методов такой оценки. значительно расширяет Kpyr рассматриваемых

вопросов и ответов на них.

IБОlaчев В. Н. Прибыль?! О рыночной реформе и эффективности капитала.

М.: Аудит, 1992.

2 Определенный вклад в разработку теоретических и практических методов

оценки экономической эффеICfИВНОСТИ проектов бьт внесен научными рабопlИ

ками Самарской rосударственной экономической академии. Приоритетными мы

считаем постановку И решение oc06oro класса задач по оценке эффективности

инвестиций В действующее производство (см.: Ример М. и., КасатовА.д., Кудря

шов В. В. Особенности оценки экономической эффективности инвестиций в

действующее производство / / Хлебопродукты. 1995. N, 9; Ример М. и., Кудря

ШОВ В. В. Технико экономическое обоснование инвестиционноrо проекта. Ca

Мара: ИЗkВО Самар. roc. экан. акад., 1998; Pu.мep М. Н., Касаmов А.Д. Планирова

Ине инвеСТИllИЙ. М.: Высшее образование и наука, 2001).

14

Предисловие к первому изданию

По составу проблем и предложенным методам их опенки и анализа

вторая реда](ция рекомендаций НОСИТ УНИI<альный характер. Ее 3Ha

ЧИМОСТЪ для раЗБИТИЯ МИрОБоrо сообщества может быть поставлена

в один ряд с рекомендациями ЮНИДО.

Первая и вторая редакции методических реIюмендаций COOTBeтCTBY

ЮТ принятым мировым стандартам оценки экономической эффективно

сти. В них нашли отражение современные Бзrляды ученых э]юномистов.

исследующих эту цроблему на протяжении мноrих лет применитель

НО к условиям рыночноrо экономическоrо мехаНИзма.

Использование ззрубежноrо опыта оказалось все же недостаточ

ным для прямоrо переНQса методик н российские условия. Уже с пер

вых шаrов применения идей ЮНИЛО. nporpaMMbl 4Сошfаr. стало

ЯСНО, что на оценку эффективности инвестиций оказывает влияние

отличие нынешней россиЙской экономики от той, для которой НаПИ

саны западные рекомендации.

В отличие от западных и в дополнение к ним в отечественных peKO

меидациях дано решение ряда аI<ТУальных задач. В частности, предло

жены методы оценки влияния инфляции На конечные показатели, Xa

рактеризующие эффективность проеI<ТОВ. Особенно Зi'метно инфляция

сказывается на показателях эффективности, если финансирование про

екта осуществляется одновременно в рублях и инвалюте или целиком.в

инвалюте. В западных методиках эти вопросы даже не поднимащся,

поскольку при относительно незначительных и постоянных темпах ин

фляции она не иrрает заметной роли в оценке эффеI<ТИВНОСТИ. Авторы

отечественных разработок подробно рассматривают метопы использо

вания различных сценариев реализации проеI<Та для оценки РИСК;I He

дополучения предусмотренных проеI<ТОМ доходов. По их мнению, OTpa

жение риска в норме дохода станет, как и на Западе, преобладающим

. подходом лишь по мере развития финансовоrо рынка. преодоления сло

жившеrося существенноro разброса (в темпах) депозитных и кредит

ных ставок, норм дохода (дисконта).

Рекоменпапиями учитывается спепифическая роль rосударства, за

ключающаяся в оказании поддержки некоторым особо крупным инвес

тиционным проектам, оказывающим заметное влияние на экономику,

работу смежных отраслей, имеющих межrосударственное значение. Для

TaKoro рода проектов введен расчет HOBoro вида эффективности обще

ственной эффективности, реrламентированы методические особенности

их выполнения. К числу друrиХ особенностей российской экономики,

учтенных в методических рекомендациях, можно отнести отличие бух

rалтерскоrо и статистическоrо учета, что сказывается на специфике

Предисловие к первому изданию

15

построения ПОТОКОВ,денежных средств в инвестиционном бюджете,

сложность инестабильность налоrовой системы.

Предлаrаемое учебное пособие призвано оказать содействие cтyдeH

там в освоении cOBpeMeHHoro комплекса знаний и умений, необходимых

ДЛЯ решения наиболее сложноro класса экономических задач опреде

ления экономической эффективности инвecnщионных проектов.

Определение э!<ономической эффективности инвестиций, суть KO

Toporo состоит в том, чтобы выяснить, в какой мере решения, преду

смотренные проектом (технические, технолоrические, маркетинrовые,

орrанизационные. финансово экономические), соответствуют целям

и экономическим интересам инвестора, является в современных усло

внях единственным способом технико экономическоrо обоснования

цринятия управленческоrо решения в этой сфере.

Содержание и лоrика изложения учебноrо материала в настояшей

книrе цредопределены рядом принятых нами исходных принципиаль

ных положений. Первое ИЗ них связано с выбором методических ори

ентиров ПО оценке эффективности.

Мы уже отмечали, что существует немало западных методик oцeH

ки эффективности инвестиций. Был создан и отечественный вариант

методических рекомендаций. которым был прилан официальный CTa

тус, т. е. они, по существу, являются обязательными для разработчи

ков инвестиционных проектов, по крайней мере, тех, [(ТО претендует

на rосударственную поддержку.

Как известно, в процессе ТЭО инвестиционноro проекта принима

ют участие мноrие заинтересованные стороны: отечественные и зару

бежные предпринимателн и коммерческие банки, реrиональные н фе

деральные властные структуры. Не вызывает сомнения, что первым

необходимым условием достиження единства при подrотовке реше

ния ПО инвестированию является епинство в понимаяии системы по

казателей эффективности, их ранжирования, состава исходной инфор

мации, включая информацию о макроэкономической среде и проrноз

ее изменения, И, самое rлавное, критериев принятия окончательноrо

решения. Обычно такие условия и требования закрепляются в про

фессиональных методиках, обобшающих современные достижения Ha

укв и практики.

Здесь уместно всцомнить о непрекрашающихся дискуссиях эконо

мистов ПО всем аспектам развития общественноrо устройства, факто

рах роста производства, включая проблему эффективности, чему Име

ются объективные предпосылки и в России, и в зарубежных странах.

Обшеизвестны мноroчисленные анекдоты об этой стороне профессио

16

Предисловие к первому изданию

Ha.JIbHOrO мышления ЭIЮНОМИСТОБ (СМ., например. в Интерн€те сайт :rvlи

fIЭКOJюмраЭБИТИЯ). Тю<, Черчиллю приписывают такой анекдот: 4Если

поместить в 1 I{OMHaтy 2 ЭКОНОМИСТОВ, вы получите 2 1\Ш€НИЯ. НО если

ОДНИМ из НИХ окажется лорд КеЙнс, мнений будет 3*,.

Арбитром в спорах ЭКОНОМИt.ТОВ при решении вопросов об инвести

ровании может служить, по нашему мнению, методика, разработанная

ВЫСOIШI{лассными специалистами, прошедшая к тому же экспертизу в

ряде центральных орrаНОБ управления и апробированная на практике.

С развитием науки отдельные положения рекомендаций будут CKOp

реIcrированы, предложены более KoppeIaHbIe подходы. Примером тому

является ВЫХОД в свет НОВОЙ редакции метопических рекомендаций

спустя 5 лет после опубликования nepBoro для рыночной России Ba

рианта 1\Iетодики оцеНl<И эффективности инвестиционных проеl(ТОБ с

целью их отбора для финансирования. 1 Но в современных условиях

вторая редакция методических рекомендациЙ самыЙ надежный ИН

СТРУl\lент для обоснования инвестиционных проектов. Поэтому она

и обрела статус официальной.

Разумеется, если собственник проектоустроитель разрабатывает и

реализует проект самостоятельно, без ПРИБлечения внешних ИНБести

пиЙ, он может ero формировать по одному ему известному сценарию

техиико экономическоrо обоснования. В литературе и на праJ<тике по

этому поводу высказывается немало соображений. Но, чтобы избежать

принятия ошибочных решений и связанноrо с этим риска потерь дo

хода, а возможно и всей собственности, все же целесообразно прово

дить оценку инвестиций, напраВЛЯ€J\.-IЫХ в реальныЙ проект, по апро

бированной методике.

Таким образом, при освоении в учебных заведениях России про

блем экономической опенки инвестиций должны использоваться те

методические рекомендации. которые соответствуют требованиям МИ

pOBoro сообщества и отражают специфику переходноrо состояния

российскоrо рыночноrо хозяйства. Это отразилось при изложении в

учебном пособии научных принципов оценки эффективности, xapaK

теРIIСТИКИ видов и показателеЙ экономической эффективности. MeTO

I В наукс НИКТО не вправе считать себя единственным обладателем абсо

лютной ИCfИНЫ, даже в работах коллеl<тивноrо творчества. Дпспут нормаль.

иая естс<."Твснная форма се поиска. О результатах мноrочиспенных ДПСRУС

сиii, развернувlПИХСЯ за ronhJ после выхода nepBoi1 редакции методических

реl<омсплаций, можно судить и по такому немаловажному внешнему I(рите

рию, как объем во второй редаКЦИII ОН составляет BJl.IeCTe с приложепиями

больше 450 с., что более чем в 4 раза превышает первое изданис.

Предисловие к первому изданию

17

дов ее расчета. В учебном пособии мы постарались поддержать идею

унификации определений и обозначений ПOlсазателей. используемых

в экономических расчетах.

В то же время при написании пособия мы исходили из понимания

различий целевой установки меТОДических рекомендаций и учебноrо

пособия. [лавное ИЗ них СОСТОИТ в том, что методические рекомендации

должны четIСО показывать, как делать, как считать, как оперировать ИН

формацией. Методические рекомендации рассчитаны на профессио

налов. и поэтому мало что в них нужно объяснять, обосновывать. Здесь

rлавное, кшс считать. Иной подход должен применяться в учебном по

собии. Учебное пособие должно обучать. В нем следует показывать,

почему надо считать, оценивать так, а не иначе, или какие имеются

иные способы решения конкретной задачи.

В учебном пособии особое внимание должно уделяться обоснова

нию ЛОfИКИ расчета, показу связи между удаленными на первый взrляд

экономичеСIСИМИ процессами, отражению в расчетах требований xo

ЗЯЙСТВенноrо механизма И т. п. В развитии этих идей и ИХ paCCMOTpe

нии в учебном процессе как раз и состоит важнейшая задаЧа подrОТОВКИ

специалистов высшей квалификаиии формирование экономическо

[о образа мышления.

Так, например, в методических рекомендациях нет упоминаниЙ о

l(ритериях экономической эффективности, о том, что построение пока

зателей экономической эффективности инвестиций должно быть ори

ентировано на чистую прибыль. Для большинства экономистов это дaB

но стало аксиомой. Но без подробноro разъяснения проблемы критерия

эффективности в учебном процессе нельзя понять суть вычета размера

авансировзнноrо собственноrо капитала из итоrовоrо потока реальных

денежных средств, отражающеrо чистый доход инвестора для опенки

эффективности акционерноrо капитала. Поэтому в книrе для читателя,

впервые столкнувшеrося с этой важнейшей проблемой теории опреде

ления эффективности, очень важно ее изложить по ВОЗМОЖНОСТИ по

дробно.

К разряду аналоrичных вопросов методики преподавания (а их He

мало в рассматриваемой учебной дисциплине) мы отнесли проблему

обоснования приемлемой для инвестора нормы дохода и включения

таких требований в расчеты зкономической эффективности. Meтoдo

лоrическиЙ и методический аспекты решения указанной проблемы

в учебном пособии отнесены к разряду первостепенных, связанных с

творческим подходом к ее обоснованию как уникальноrо показателя

для каждоrо проеlста.

18

Предисловие к первому изданию

Следует также обратить внимание на ОДНО отличие стиля И3ЛОЖе

ния учебноrо пособия от методических реlшмендаuии.

Учебное пособие призвано оказать ломоть формированию ЭIШНО

мическоrо мышления будущеrо экономиста менеджера. ЭТDrо МОЖ

НО ДОСТИЧЬ, В частности, рассмотрением альтернативных методов pe

шения задач, обеспечивающих получение таких же результатов, но

более простыми приемами, а fлавное, более доступными КУСБоению.

В учебном пособии такой подход подробно рассмотрен при изложении

вопросов формирования денежных потоков для уточнения расчетов

эффективности по собственному капиталу. В таком же направлении

с критических позиций рассматривается малопонятная цроцедура деф

лирования, используемая для расчета эффективности в ПрОСНО3НЫХ

ценах.

В учебном пособии условно можно вылелить четыре части.

В первой части (rл. 1 4) рассматривается теоретический аспект oцeH

ки эффективности инвестиций.

Вторая часть (rл. 5, 7 9 и 11) рассматривает в основном приI<Лад

ные вопросы оценки эффективности.

Третья часть (rл. 6 и 10) посвящена рассмотрению проблем финан

СОВЫХ инвестиции. ИХ оценке.

В четвертой. последней, части рассматриваются проrраммные па

кеты по оценке и анализу экономической эффективности и финансо

вой УСТОЙЧИВОСТИ инвестиционных проектов.

Важно, чтобы читатели обратили внимание на последовательность

изложения. Мноrолетний опыт преподавания показал, что избранная

схема nOMoraeT усвоению содержания курса. Лоrика изложения пре

доцределена сформулированной концеццией содержания определения

экономичеCJШЙ эффективности проекта. Исходный момент этой KOH

цепции состоит в том. что экономическая оценка проекта сводится

к определению эффективности инвестиций, вкладыiаемыыx (направ

ляемых) в проекты, будь то на создание (развитие) объекта предпри

нимательской Деятельности в реальном секторе экономики либо на

формирование портфеля ценных бумаr. Сущность процедуры по

определению эффективности цроекта состоит в выяснении COOTBeт

СТЕПЯ проекта, заложенных в нем решений от технических и до схем

финансирования, целям и интересам инвесторов. Чтобы реализо

вать сформулированные положения, в работе подробно рассматрива

ются, во первых. метОДика формирования нормы дохода, приемлемой

для инвестора, BO BTOpЫX, методика экономическоrо измерения pa:3HO

образных решений (технических, орrанизационных, маркетинrовых и

Предисловие к первому изданию

19

др.), предусмотренных в проект€, и, в третьих, покззаны варианты

включения требований инвесторов в расчеты показателей эффе]пив

насти.

Первое»- и BTopoe»- направления методики должны решаться на

единой методолоrической основе (это доказывается в rл. 3), ибо, в про

тивном случае, невозьюжно будет решить rлавную задачу опреде

лип, эффективность проекта.

Изложенная схема стадийности в определении эффективности про

низывает содержание основных разпелов. в которых излаrаются BO

просы оценки всех ВИДОВ эффективности как в .действующих, так и

в проrнозных ценах.

В развитие основных методических положений по определению

экономической эффективности проектов в самостоятельные rлавы

выделены вопросы неоцределенности и учета риска (rл. 8); проблемы

оптимизации источников финансирования проектов (rл. 6); особен

ности оценки некоторых типов инвестиционных проектов (rл. 9).

Расчеты эффективн6сти инвестиционных проектов весьма TPYДO

емки, в особенности это связано с анализом и проектированием необ

ходимых предпосылок повышения эффективности. оценкой риска при

различных сценариях развития сферы реализации проекта. Выход был

найден в использовании для расчетов современных информационных

технолоrnй. Рассмотрением этих вопросов завершается учебное посо

бие. В rлаве 12 дан обзор часто используемых проrраммных пакетов,

которые рассматриваются и сравниваются с единой точки зрения. Ha

ряду с этим дается достаточно подробное описание собственноrо про

rpaMMHoro пакета .Uпigrоцd .

Основные теоретические и методические положения по определе

нию экономической эффективности проиллюстрированы содержатель

ными примерами. Они. как праВИЛD, являются сквозными»-. ИХ ПО

ступательное «обоrащение информацией по мере перехода от оценки

проекта по одному виду эффективности к друrому, от использования

текущих цен к проrнозным (с учетом инфляции), при применении раз

личных схем финансирования позволяет наrлядно показать и ДOKa

зать важность практической реализации основных ПОЛDжений теории

экономической эффективности инвестиций.

Учебный курс Экономическая оценка инвестиций»- является систе

мообразующей днсциплиной. В нем очень удачно объединяются знания

студентов по всем ДИСIIиплинам, предусмотренным учебными планами

по экономическим специальностям. Объясняется это тем, что инвести

lIИОННЫЙ проект является идеальной моделью, отражающей экономиче

20

Предисловие к первому изданию

екни процесс создания и использования объекта предпринимательской

деятельности.

Такие процессы описываются потоками реальных денежных

средств ПРИТOI<ами (доходами), оттоками (затратами) по всем сфе

рам деятельности (инвестиционной, операционной и финансовой как

в рамках проекта, так и с внешней средой (rосударством, смежниками,

финансовым, фондовым и товарным рынками и т. д.). Потоки Taкoro рода

формируются в полном соответствии с действующим в стране механиз

МОМ хозяйствования и поэтому реrламентируют экономическое поведе

иие инвесторов в стремлении к достижению ero rлавной цели получе

иию прибыли. В рамках технико--экономическоrо обоснования проекта

требования ХозяйствеНноrо :механизма реализуются в применяемых сис

темах планирования, учета, финансирования, налоrообложения, ценооб

разования, ПрОI1юзирования макроэкономических процессов И Т. п., Т. €.

BC€ro Toro, что составляет содержание МНОПlХ ДИСЦИПЛИН учебноro IUlaHa

экономичесКИХ специальностей.

Как никакая друrая дисциплина, 4:Экономическая оценка инвести

цийg.. помоrает достижению важной пели обучения формированию

экономическоrо образа мышления. Если бы такая дисциплина не была

востребована объективными условиями развития производства, ее сле

довало цридумать для совершенствования учебноrо процесса.

Дисциплина 4::Экономическая оценка инвестJЩИЙ»- ПО своему coдep

жанию может быть отнесена к блоку ДИСЦИIUlин общеэкономическоrо

направления. Бо первых, она является межотраслевой. Отраслевая спе

цифика проявляется лишь по разделу, посвященному подroтовке ис

ходной информации, необходимой для экономической оценки инвес

тиций. BO BTOpЫX, методические проблемы и порядок экономической

оценки инвестиций являются едиными для предприятий и орrаниза

ЦИЙ всех форм собственности, участвующих в разработке, экспертизе и

реализации инвестиционных проектов. Поэтому настоящее пособие aд

ресуется для подrотовки ЭКОНОМИСТОБ менеджеров по всем Экономиче

ским специальностям.

В заключение НаМ представляется актуальным высказать некоторые

соображения об освоении новых подходов к оценке эффективности на

практике и тех задачах, которые возникают в сфере црофессиональной

подrотовки специалистов. Мало иметь надежный методический инст

рументарий, надо еще уметь им пользоваться.

Очень важно проследить процесс практическоrо освоения новых

подходов к оценке экономической эффективности. Об этом можно

судить по отдельным известным нам фактам. Так, например, в 1996 r.

Предисловие t( первому изданию

21

в преддверии подrотовки необходимой документации на оформление

еврозайма, который предполаrалось разместить на льrотных условиях

на цредприятиях Самарской ryбернии, в областную администрацию

поступило около 220 инвести';lИОННЫХ проектов. При их экспертизе

оказалось, что лишь десятая часть составлена экономически rpaMOT

но, т. е. соответствует международным стандартам технико экономи

ческоrо обоснования инвестиционных проектов. В настоящее время

ситуация изменилась. Проекты обосновываются в новой системе по

казателей эффективности. Но требования второй редакции по расчету

эффективности пока не осмыслены. Известные проrpаммные продук

ты по оценке экономической эффективности инвестиционных проек

тов по проведенному нами опросу в апреле 2005 r. остаются в старой

версии.

Новые подходы к оценке эффективности осваиваются не без за

труднений. Примечателен следующий факт. При рассмотрении в Мин

экономразвития в конце 2000 r. ряда крупных инвестиционных проек

тов, рассчитывающих на rосударственную поддержку, четыре проекта

ее не получили. Основная причина состояла в том, что ни один из фи

нансовых директоров, представляющих эти проекты, Не понимал, как

rpaMoTHo связать финансовые потоки с остальными цараметрами ин

вестиционноrо проекта. 1

Мноrолетний исследовательский и педаrоrической опыт дает нам

основание считать, что освоение методов экономической оценки и фи

HaHcoBoro управления инвестиционными проектами по праву следует

отнести к высшему пилотажу. в области экономических расчетов.

На предприятиях и в opraHax управления российской экономикой

имеет место острый дефицит в специалистах новой формации. ВЛа

деющих современными, основанными на обобщении международноrо

опыта энаниями в сфере управления инвестиционной деятельностью.

Сеrодня стало очевидным, что низкий уровень менеджмента на ypOB

не предприятий и орrанизаций является одной из rлавных причин,

препятствующих преодолению кризиса экономики.

Авторы учебноrо пособия рассматривают ero подrотовку и публи

кацию как посильный вклад в ускорение решения этой непростой за

дачи.

I СМ.: Коммерсанть. 2000. 1 декабря.

ВВЕДЕНИЕ

Учебник Эконом-ическая опенка инвестициЙ» подrотовлен Б связи С

введением в учебные планы ряда экономичеСI{ИХ специальностей, Бпер

вые с 2002/2003 учебноrо roда, одноименной дисциплины. В Самарской

rосударств€нной ЭКОНОl\'1Ической академии современные проблемы oцeH

КИ экономической эффективности начали разрабатываться и внедряться

в учебный процесс с начала 1990 x П., Korдa на праюике были востребо

ваны новые подходы к планированию инвестиций и инвестиционной

деятеЛЬНОС"I;И, адеl(ватные требованиям рыночноrо экономическоrо Me

ханизма. В 1994 [. был разработан и введен в учебные планы по ряду спе

циальностей ориrинальный курс 43КОНОМ11ка инвестиции и инвеСТИIIИ

онной деятельности>. Применительно к этому курсу был опубликован

необходимый комплекс учебно методических материалов.

В предлаrаемом учебнике отражен мноroлетний опыт кафедры

4Экономика промышленности» по преподаванию упомянутоrо KYP

са. Наряду с этим при ero подrотовке были использованы материалы

выполненных авторами исследований, в том числе по разработке ИН

вестиционных прое]{Тов и инвестиционных проrрамм для предприя

тий нефтеперерабатывающей промышленности нефтяной компании

<,ЮКОС , ОАО .Самаранефтеrаз , rруппы предприятий <,CyprYT

rазпром'f>, производственно коммерческой фирмы «Новокуйбышевск

хлеб'f>, завода «Строммашинаt», а также ряда исследований по проблемам

управления инвестиционной деятельностью промышленных компаний,

проводимых по [осударственному плану нир (1993 2002 п.).

При написании учебника использованы мноrие работы отечественных

и зарубежных авторов, известные методические рекомендации; значи

тельное место улелено теории эффективности и конструированию Me

тодов определения эффективности инвестиционных проеКТОБ с уче

том требований этой теории.

Вопросы методики илл стрируются мноrочисленными упрощен

нымя примерами, которые отражают последовательно все этапы опре

деления эффективности в условиях, приближенных к реальным усло

виям разработки и реализации инвестиционноrо проекта.

Введение

23

После каждой rлавы приведены тесты своеобразные испытания в

форме вопросов и задач. по результатам выполнения которых можно

супить о знаниях, умении и навыках испытуемоrо. Выполнение TeCTO

вых заданий необходимо Бсем. кто хочет освоить курс с помощью Ha

шеrо учебноro пособия. -

Учебник подrотовлен в двух форматах: печаП.IOJ\.I и мультимедийном.

Мультимедийный вариант является проrраММlю обучающим комплек

СОМ. ОН позволит читателю вести диалоr с ПК, быстро находить необхо

димые ссылки) подсказки, использовать стандартные проrpаммы для

решения тестовых заданий, вести поиск исходной информации, lIеоб

ходимоЙ для принятия управленческих решений по инвестированию

вИнтернете.

Система тестирования построена таким образом. что при неверных

ответах она отсылает читателя к тем страницам соответствующеrо па

раrрафа, rде излаrается учебный материал, освоение KOToporo позво

лит найти верный ответ на сформулированный вопрос, т. е. учебное

пособие включает важный элемент самообучения.

Этой же задаче подчинены вопросы по каждой rлаве. Они, в cpaBHe

нии с обычными экзаменационными вопросами, сформулированы как

детализированные. Таким образом нам удалось обратить внимание чи

тателя на Те узловые проблемы. освоение которых помоrает разоб

раться и осмыслить лоrику и содержание соответствующих параrра

фов учебноrо цосо6ия.

Учебник построен таким образом, что читателю предоставляется воз

можность проводить самостоятельно оценку изученноrо материала.

Ответы оцениваются по СИСТеме «правильно неправильно . OцeH

ка знаний испытуемых проводится по отдельным параrрафам и в цe

лом по курсу.

Наряцу с мульп!медийным вариантом уче6ноrо пособия успешному

освоению курса будет способствовать применение в учебном процессе

давно апробированных активных методов обучения и, в частности, про

ведение деловых иrр на базе самостоятельно выполненных курсовых

проектов по ТЭО инвестиционных проектов. Для этих целей приме

нительно к дисциплине «Экономическая оценка инвестиций MOryT

быть рекомендован ы изданные учебно методические пособия. 1

I Puмep М. и., КудрЯШО8 В. В., Матиеll'КО Н. Н. Те нико экономическое 060

снование инвестиционноrо проекта. 2 e изд., перераб. и доп. Самара: ИЗkВО

Самарск. roc. ЭКОН. акад., 2001; Puмep М. и., Матиен'Ко Н. Н. Деловая иrpа «Bы

бор . Самара: ИЗД БО Самар. roc. экон. акад., 2000.

24

Введение

Мы рекомендуем в курсовом проекте все расчеты ПО экономической

оценке инвестиций проводить в двух "аРИaJПах ,вручную ( <паль

чиковымр методом) и на персональных компьютерах с использованием

специальных nporpaMMHblX паК€ТQБ. Проведение расчетов qВРУЧНУю

не следует рассматривать как анахронизм. Дело Б ТОМ. что достаточно

сложная системная связь всех этапов расчета эффективности И разделов

инвестиционноrо про кта удобней Bcero прослеживается при исполь

завании 4Пальчиковой» методики. Впоследствии при использовании

компьютерных проrрамм, особенно 4:закрытыхР. ЭТО позволит лучше

понимать и аналИзировать связь полученных результатов с ИСХОДНОЙ

информацией.

Деловая иrpа -«Выбор» ПрОБDДИТСЯ на заключительном этапе изучения

курса. Цель проведения иrры овладение навыками по управлению ин

вестиционными проектами как в процессе их разрабоТI(И, так и при их

реализации. Деловая иrpа .Выбор моделирует реальную инвестицион

НУЮ деятельность предприятия в УСЛОВИЯХ реализации рыночноrо эко

номическоrо механизма. Ее успешное проведение предполаrает широкое

использование современных информатизационных технолоrий.

Учебник разработан коллективом кафедры экономикипромышленно

сти CaMapcKoro rосударственноrо экономическоrо университета: доктор

экономических наук, профессор М. И. Ример предисловие к первому и

ВТОРОМУ изданиям, введение, rлавы 3 6, 11, 12; кандидат экономических

наук, доцент А. д. Касатов rлавы 1,2 (\j 2.1 совместно с М. И. Римером);

кандидат экономических наук, доцент Н. Н. Матиенко rлавы 7, 8, 9

(совместно с М. и. Римером), rлава 10. Пример, иллюстрирующий oцeH

ку экономической оценки инвестиций (rлава 5), подrотовлен канди

датом экономических наук С. А. Носовым; пример, иллюстрирующий

использование проrраммноrо продукта. Uuiground 1.0 . подrОТовлен

аспирантом Д. Кирилловым.

rлава 1

РОЛЬ ИНВЕСТИЦИЙ В РАЗВИТИИ

ПРОИЗВОДСТВА

1.1. Экономическа я сущность инвестиций

Иllвестиции (от лат. iш'8тте облачать) вложение капитала в объекты

преппринимательской и ИНОЙ деятельности с целью получения прибы

ли или достижения ПОЛОЖJlтeJIьноrо социальноrо эффекта. В рыночной

экономике получение прибыли является движущим МОТИВОМ инвести

ЦИОННОЙ деятельности. Данная цель опосредуется ПРОИЗБОДСТВОМ KOH

кретных товаров, оказанием услуr, KOТOPbI€ находят признание на рынке,

без этоrо инвестиции ОШIЖУТСЯ бесполезными. Побудительный мотив

усиливается, если сокращаются налоrи, в ТОМ числе на прибыль. и в oco

бенности если законодательно закреплено право собственности. Эту

прибыль целесообразно рефинансировать, т. е. направлять ее в опреде

ленном объеме На развитие ПрОИЗБодства.

В экономической литературе инвестиции рассматриваются как акт

отказа от сиюмннутноro потребления блаr ради более полноro YДOB

летворения потребностей в последующие rоды цосредством инвести

рования средств в объекты предпринимательской деятельности. Это

более rлубокое по содержанию определение, связывающее две CTOpO

ны ПОНlIмания инвестиции как затрач€нноrо капитала и капитала,

который позволяет ДОСТИЧЬ намеченноrо результата.

Таким образом, в условиях рыночной экономики сущность инвести

ций заключается в сочетании двух аспектов инвестиционноrо процесса:

затрат капитала и результатов, соизмерение этих элементов лежит в oc

Иове теории ЭКономической оценки инвестиций. Инвестиции осуще

СТВЛЯlOтся с целью получения определенноrо результата (прибылн) и

становятся бесполезными, если даННоrо результата не приносят.

Принципиально важным для принятия решения об инвестирова

нии является определение «цeHЫ отказа от сиюминутноrо потребле

пия. При вложении средств в развитие производства инвестора инте

26

rлвва 1. Роль инвестиций в развитии производства

ресует не любой по величине результат. Прирост капитала в результа

те инвестирования должен быть достаточным с тем, чтобы, во перБЫХ,

удовлетворить минимально приемлемые. с позиции общества. запро

сы инвестора, BO BTOpЫX, возместить потери ОТ ИНфЛЯЦИИ В предстоя

щем периопе. в третьих. Бознаrрадить инвестора за риск возможной

потери части дохода от наступления трудно предсказуемых неблаrо

приятных обстоятельств. Все это формирует своеобразные норматив

ные требования инвестора к уровню экономической эффективности

средств, вкладываемых Б развитие реальноrо сектора экоНОМИКИ (под

рабий вопрос обоснования нормативов, используемых для оценки раз

личных видов эффективности, мы рассмотрим в 4.1).

Для уяснения экономической ПРИРОДЫ инвестиции важно иметь в

ВИДУ, ЧТО В их состав включается .капитал в разнообразных формах.

В состав инвестиций входят денежные средства в форме привлечен

ных средств (акций), зае1lНЫХ средств, собственных средств, а также в

форме конкретных материально вещественных элементов, например,

в форме эданий, сооружений, оборудования, интеллектуальных цeHHO

стей, имущественных прав, вносимых учаСТНИI<ами инвестиционноrо

процесса для создания (развития, модернизации) объекта предприни

мательской деятельности. В любом случае инвестиции приобретают

стоимостную характеристику.

Указанные формы инвестиций объединяет, Бо первых. то, что они

все воплощаются в создаваемом объекте предпринимательской дея

тельности. формируют ero активы. и, BO BTOpЫX, долrовременное пе

рераспрелеление средств и ресурсов между теми, кто ими располаrает,

и теми, кто Б них нуждается.

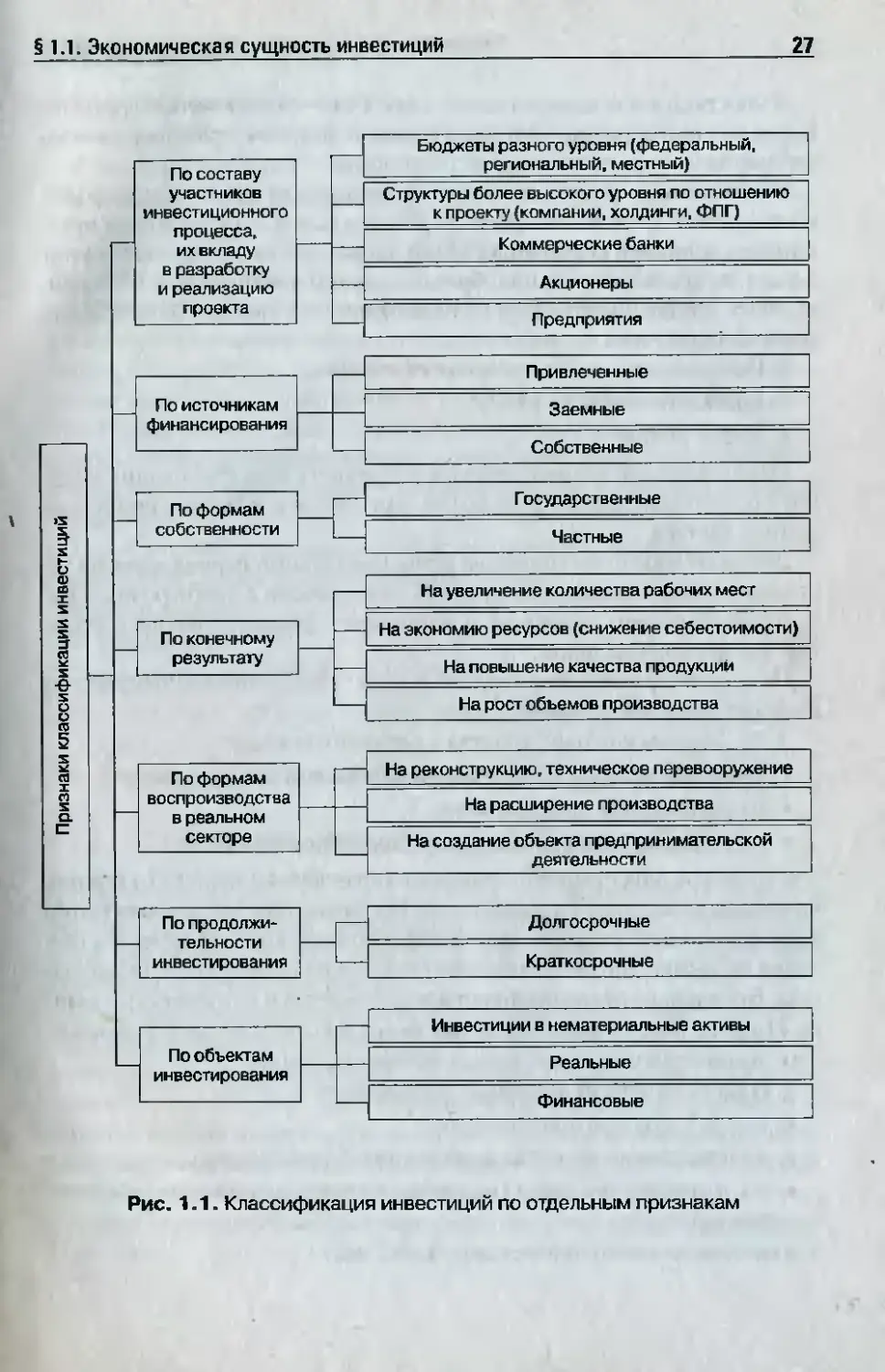

Для целей планирования и анализа инвестиции MoryT быть класси

фицированы по рялу направлений, что дает возможность rлубже по

нять сущность инвестиций. Наиболее распространенной является сле

дующая классификация (рис. 1.1).

1. По объектам инвестирования:

. финансовые;

. реальные;

. инвестиции в нематериальные активы.

Финансовые инвестиции это вложение денежных средств в ценные

бумаrи, акции, облиrации. долrовые права) на депозитные счета в банке

под определенные проценты.

Реальные инвестиции вложение капитала в ПрОИЗБОДСТВО, на ero

создание и развитие.

1.1. Экономическая сущность инвестиций

27

По составу

участников

инвестиционноrо

процесса.

их вкладу

в разработку

и реализацию

проекrа

';

s

s

t

s

m

s

s

'"

"

Бюджеты разноrо уровня (федеральный,

реrиональный, местный)

Структуры более BbIcoKoro уровня по отношению

к проекту (компании, холдинrи, Фпr)

Коммерческие банки

Акционеры

Предприятия

ПРИВЛENеННЬlе

Заемные

Собственные

rосудэрственные

Частные

На увеЛИ'iение количества рабочих мест

На ЭI<ОНОМИЮ ресурсов (снижение себестоимости)

На повышение качества продукции

На рост объемов производства

На реконструкцию, техническое перевооруж.ение

На расширение производства

На соэдание объекта предпринимательской

деятельности

Долrосрочные

Краткосрочные

Инвестиции в неМ8териальные активы

Реальные

Финансовые

Рис. 1.1. Классификация инвестиций по отдельным признакам

28

rЛ8ва 1. Роль инвестиций в развитии ПрОИ38Dдства

Инвестиции в нематериальные ценности ЭТО вложение средств в

научные исследования, подrотовку кадров, рекламу. приобретение ли

цензий на использование новых технолоrий.

Соотношение междуреальными и финанСОВЫМИ инвестипиямИДОЛЖ

но выrлядеть следующим образом. На начальном этаце развития преk

приятия ОСНОВНОЙ объем инвестиций направляется в реальный сектор.

а в дальнейшем еше и на приобретение акций предприятий, обслужи

вающих данное предприятие и снабжающих ero сырьем, материалами

(финансовые инвестиции).

2. По продолжительности инвестирования:

. краткосрочные (до 1 rода);

. долrосрочные

ОСНОВНЫМИ инструментами краТКDсрочноrо инвестирования ЯВЛЯ

ются банковские депозиты, векселя, сертификаты ивысоколиквидные

ценные бумаrи.

Долrосрочные инвестиции (на продолжительный период времени)

это инвестицци в реальный сектор. К ним относятся долrосрочные фи

нансовые вложения, например, в акции дочерних предприятий, в YCTaв

ный капитал друrих фирм.

Цель долrосрочных инвестиций состоит в приумножении основных

и оборотных средств предприятия.

3 По формам воспроизводства в реальном секторе:

. на создание объекта предпринимательской деятельности;

. на расширение производства;

. на реконструкцию, техническое перевооружение.

Структура инвестиций по данным направлениям зависит от стадий,

на которых находится предприятие. На начальном этапе инвестиции

нацравляются на создание объекта. В условиях, коrда продукт BOCTpe

бован иа рынке, инвестиции направляются на расширение производ

ства. Все зависит от масщтабности производства и конъюнктуры pЫH

ка. По мере роста износа основных фондов возникает необходимость

в их реконструкции, техническом перевооружении.

4. В зависимости от конечных результатов:

. на рост объемов производства;

. на повышение качества производимой продукции;

. на экономию ресурсов (в конечном счете на снижение себестои

мости);

. на увеличение количества рабочих мест.

1.2. Содержание инвестиционной деятельности

29

5. По формам собственности;

. частные;

. rосударственные.

6. По источникам финансирования;

. собственные (амортизация, прибыль);

. заемные (кредиты);

. привлеченные (посредством змиссии акций).

Соотношение между собственными и заемными инвестициями фор

мирует показатель финансовой устойчивости. Нормально, Korдa собст

венные средства при инвестировании составляют около 70%, заемные

30%. Разные источники имеют разную ценность для предприятия. Необ

холимо. чтобы соотношение между источниками инвестирования было

оптимальным. [лавная задача сократить расходы, связанные с инвес

тированием.

7. По составу участников инвестиционноrо процесса, их вкладу

в разработку и реализацию проеюа:

. предприятия;

. акционеры;

. коммерческие банки;

. структуры более BbIcoKoro уровня по отношению к проекту (KOM

пании. холдинrи. ФП[);

. бюджеты разноrо уровня (федеральный, реrиональный, местный).

1.2. Содержание инвестиционной деятельности

Инвестирование средств ЭТО сложный по содержанию и динамич

ности процесс, который на предприятии выделяется в относительно

самостоятельную производственно финансовую сферу и называется

инвестиционной деятельностью.

Инвестиционная деятельность направлена на решение стратеrиче

ских задач развития промышленноrо предприятия, создание необхо

димых для этоrо материально техничесl<ИХ предпосылок Она тесно

СВязана С операционной деятельностью, т. е. С процессами производства

и реализации продукции. В то же время при осуществлении операци

онной деятельности формируются финансовые предцосылки для pea

лизации инвестиционной деятельности.

Существуют две основиыетрактовки понятия 4:инвестиционная дe

ЯтеЛЬНОСТЬtI>. Соrласно первой, это совокупность технолоrии необхо

30

rЛ8ва 1. Роль инвестиций в развитии лроизводства

димых работ (процедур) для создания новых объектов илн воспроиз

БDдства ОСНОВНЫХ ФОНДОВ. Укрупненный перечень таких работ ВКЛЮ

чает:

. формирование целенаправленной инвестиционной стратеrии пред

приятия, разработку ме:rодов реализации этон стратеrии;

. проведение предынвестиционных исследований, в ТОМ числе ИН

веСТИЦIIОННЫХ возможностей предприятия;

. разработку теХНИКО ЭКОНОМИЧесКИХ обос:нований инвестицион

J-IЫХ проеКТQБ и проектно сметной документации;

. подrотовку мноrообразной доrОБОрНОЙ документации по изrоТОВ

лепию, приобретению оборудования, необходимоrо для объекта;

ПРИБлечение орrаниззций с целью выполнения строительно мон

тажных работ: подrотовку кадров'БУДУl!-\еrо предприятия и т. Д.;

. проведение строительно монтажных работ;

. пуск и освоение HOBoro производства, мониторинr теХНИI(Q ЭКО

номических пш<азателей освоения HOBoro производства.

Несколько иная трактовка ПОНЯТИЯ -«инвестиционная деятельность

дается в инвестиционном менеджменте. Ее содержание здесь СВОДИТСЯ

к ДВУМ аспектам:

1) технико эконом:ическому обоснованию приоритетных направле

ний инвестирования средств;

2) обоснованию объема финансовых ресурсов и возможных источ

ников их привлечен:ия.

Учитывая, что это разделение условно, мы в последующих СВОИХ

рассуждениях будем ориентироваться на второй аспект В дальней

шем, например, УВИДИМ, что обоснование приоритетных направлений

опирается на информацию о содержании работ, которое охватывает и

первое определение понятия -«инвестиционная деятеЛЬНОСТЬ$>.

При характеристике инвестиционной деятельности используют Ta

кие понятия, как 4субъеКТ$> и «объеКТ$> инвестиционноrо процесса.

ПОД субъектом инвестиционной деятельности понимаются физи

ческие лица (rpаждане), юридические лица (предприятия, фоиды, ro

сударство). Объекты инвестиционной деятельности различаются: по

масштабам проекта, по направленности проеI<та (коммерческий, соци

альный создание НОВЫХ р бочих мест, охрана окружающей среды

и т. д.); по степени участия rосударства (rосударственные капиталь

ные вложения, пакет акций, налоrовые льrоТЫ, [осударственные [a

рантии и т. п.), по эффективности использования вложения средств.

1.2. Содержание инвестиционной деятельности

31

Объект инвестирования может охватить как полный научно тех

ническиЙ ПРОИЗВDдственный ЦИКЛ создания продукта, так и DТДель

ные стадии этоrо цикла: НИОКР, проектно коиструкторские pa

боты, расширение или реконструкцию действующеrо проиэводства

ит. п.

Определение направлений инвестирования средств с целью получе

ния максимальноrо чистоrо дохода является одной из наиболее слож

ных ЭКOIюмичес[{их задач. которую периодически решают На каждом

предприятии.

В условиях рыночной экономики здесь имеется ряд а.пьтернатив.

Можно положить деньrи на депозитные счета в надежные банки, но

это наименее доходная форма инвестирования. Вложение в финансо

вые активы ценные бумаrи разноrо происхождения (акции, облиrа

ции и т. п.) дает зачастую больший доход, однако при этом возраста

ет риск ero получения и сохранения средств. Наrлядным примером

для мноrих предпринимателей в этом плане стало обесценение факти

чес[{их ВЫСOlюдоходных rocynapcTBeHHbIX обязательств.

В нормальных условиях развития основная часть средств направ

лена в реальный сектор экономики, это надежно и выrодно. Суще

ствуют объективные предпосылки, которые диктуют необходимость

и целесообразность направления средств в развитие собственноrо про

изводства. Это связано, прежде Bcero, с тем, что инвестиции опреде

ляют рост фирмы, ее положение на рынке. В условиях рынка каждое

предприятие находится под постоянным воздействием KOHKypeHT

ной среды.

Стремление преуспеть, иэбежать банкротства rлавный побуди

тельный мотив предпринимательской деятельности, который направ

лен на рост фирм, рост ценности фирмы. Для повышения ценности

фирма должна осуществить заметные нововведения, с тем чтобы по

высить качество ПРОДУКIIИИ, обновить ассортимент, создать УСЛОВИЯ

дЛЯ поддержания уровня своих ценностей. Все нововведения Kaca

ются, прежде Bcero, средств производства, методов орrанизации про

изводства. Внедряются новые технолоrии и способы производства

продукции, новые машины, оборудование, инструменты и материалы,

осваивается новая и модернизируется выпускаемая продукция, COBep

шенствуются и применяются новые проrрессивные методы и средства

орrанизации и управления производством.

В современной ЭКОНОМlше для каждой фирмы TaKoro рола HOBO

введения являются необходимым условием сохранения и упрочне

ния позиuий на рынке, это ни у Koro не вызывает сомнения. Сеrодня

32

rЛдВВ 1. Роль инвестиций в развитии ПрОИЗ8Dдства

проблема состоит в том, чтобы Выявить приоритетные направления

раЗБИТИЯ, отобрать и упорядочить в определенную систему Те HOBO

введения, которые обеспечивают Достижение МаксималЬНоrо резуль

тата, оценить предстоящие объемы инвестирования и с учетом их

объема определить Возможные ИСТОЧНИКИ финансирования. Б ТОМ

числе Возможности мобилизации средств в рамках нзимональной

экоНомики.

1.3. Инвестиционная деятельность на промышленных

предприятиях: предстоящие объемы и

предпосылки эффективной реалиэации

Преодоление технико технолоrической отсталости ПрОМышленных

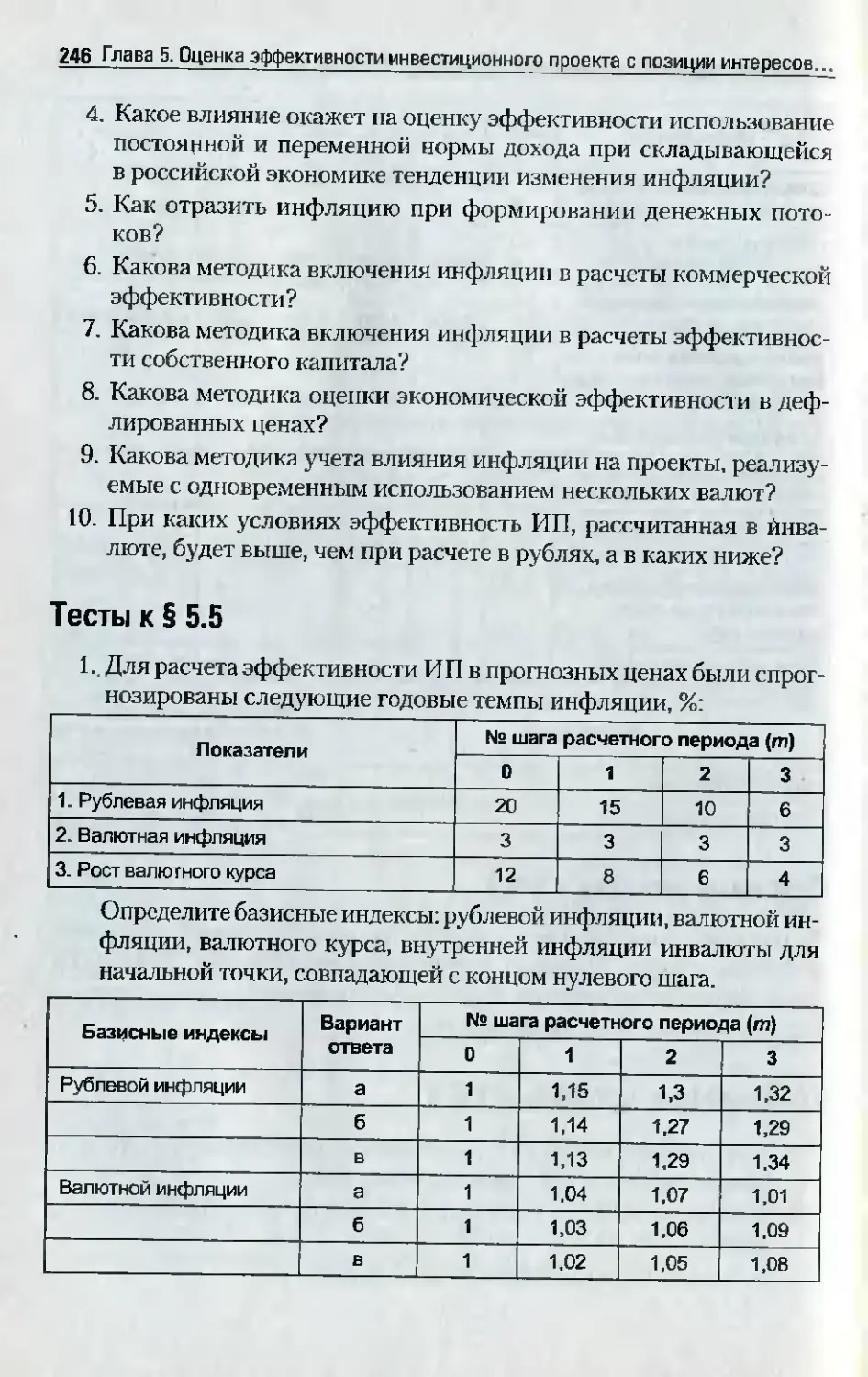

предприятий, приведение их в соответствие с западными аНалоrами

означает необходимость решения задач, связанных с повышением каче

СТВа и конкурентоспособности продукции. обеспечением в конечном

итоrе устойчивоrо роста российской экономики. Промышленность в

России не в состоянии пока выпускать потребительские товары и лро

ДУКЦИЮ промышленноrо назначения, способные конкурировать с зару

бежными зналоrами, поставляемыми в Россию по импорту. В этой связи

проблемой номер один является привлечение инвестиций. За послеk

нне rоды наметились положительные тенденции не Только в темпах po

ста производства, который за 2000 2004 П. составил в среднем 6,3%, но

и в темпах роста инвестипий в экономику. По данным opraHoB статис

тики объем инвестиций в основной капитал в сопоставимых ценах

к уровню предшествующеrо rода составил: 2000 r. 117,4%,2001 r.

108,7%,2002 r. 102,6%,2003 r. 112,5%,2004 r. 110,9%.'

Важно обратить внимание на опережающий рост инвестиций по

сравнению с ростом ПрОИ3БDдства. Такая закономерность необходимое

условие устойчивоrо наращивания потенциала российской экономики.

Проценты, конечно, впечатляют. но размеры приращения инвести

ций в абсолютном выражении составляют мизерную величину. Преоб

падают инвестиции за счет собственных ИСТОЧНИКОВ финансирования

предприятий (прибыль, амортизация). Коммерческие банки и ино

странные инвесторы пока не определили ДЛЯ себя приемлемые формы

и способы преодоления риска инвестирования в российскую эконо

мику И занимают выжидательную ПО3ИЦИЮ.

I Инвестиции в России. 2001.]1[,4. С. 25; 2002.]1[,5. С. 16; 2003.]1[,5. С. 23;

2004. ]1[, 6. С. 23; 2005. ]1[, 6. С. 21.

1.3. Инвестиционная деятельность на промышленных п р едприятиях... зз

По расчетам экономистов, только на восстановление промыш.лен

ности, Т. е. запуск простаивающих мощностей, их частичное обновле

ние, необходимо примерно $250 млрд. Приведение же их в соответствие

с 'эападными аналоrами потребует, по разным источникам, от $2 трлн

до $3 трлн. Сроки реализации проrраммы восстановления, по види

мому, займут 10 20 лет. Отсюда нетрудно определить среднеrодо

вую потребность в инвестициях в зависимости от сроков реализации

проrраммы восстановления $1.';O 300 млрд. В любом варианте CYM

ма просто фантастическая. Для сравнения: в 2000 r. общий объем ин

вестиций в основной капитал реальноrо ceIaopa ЭIШНОI\..fИКИ составил

$40 млрд, в 2001 r. $51 млрд, 2002 r. $55 млрд, 2003 r. $60 млрд,

2004 r. $77 млрд.

Данные величины базируются на укрупненных методах расчета и

являются ориентировочными. Как всеrда в таких случаях, они MorYT

оказаться при более детальных расчетах в 1 ,5 2 раза больше или MeIIЬ

ше. Тем не менее такие оценки крайне необходимы для осознания и