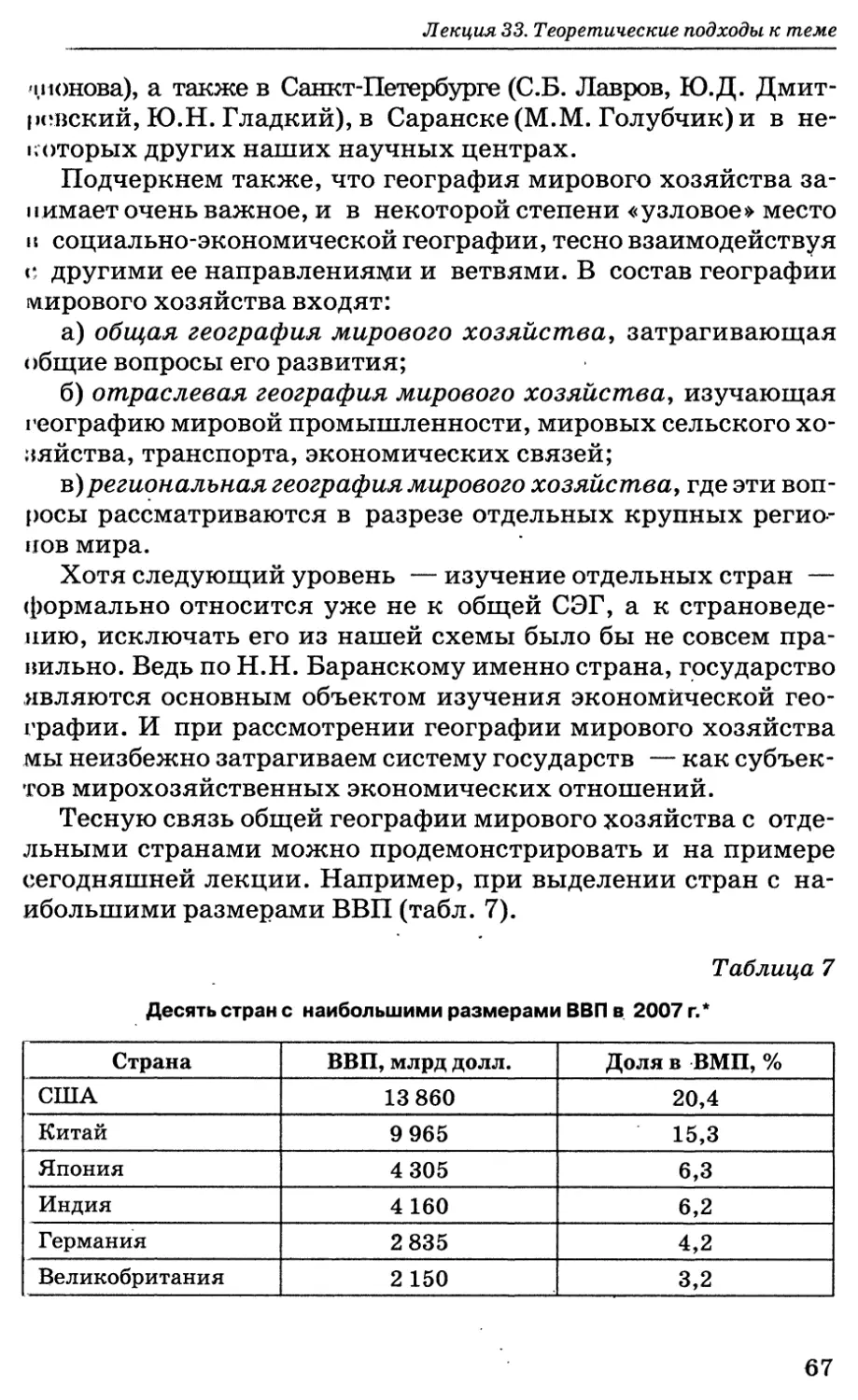

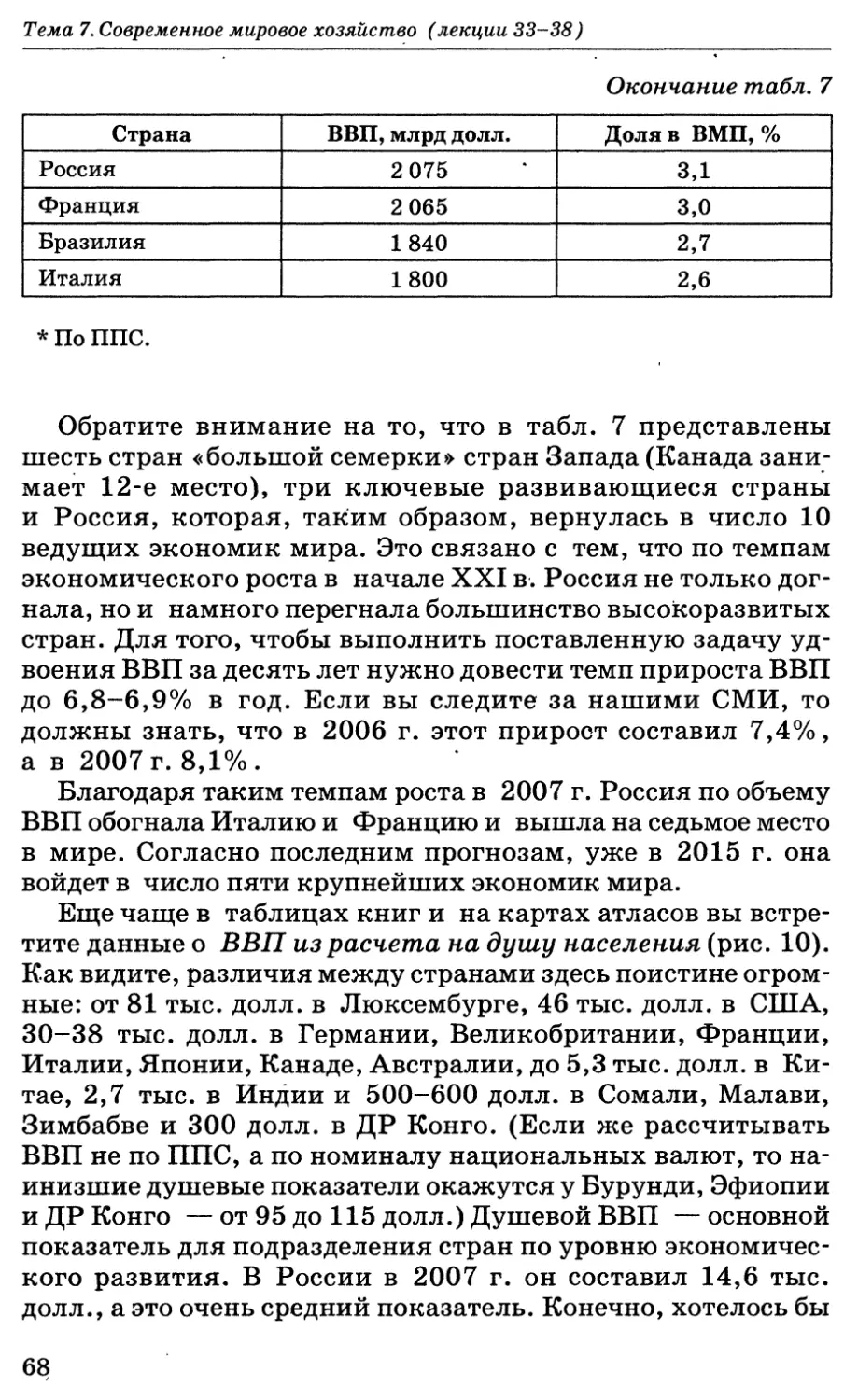

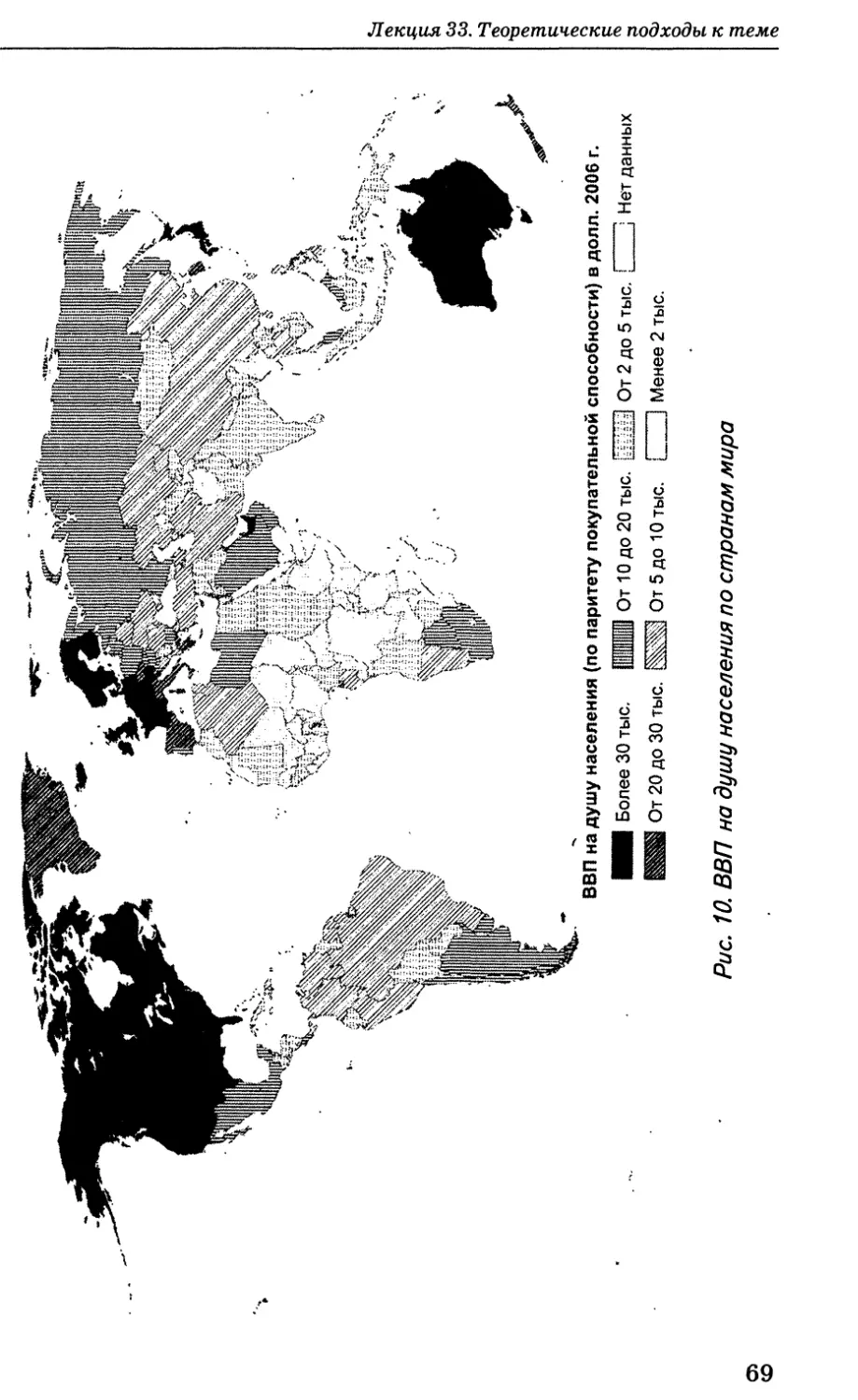

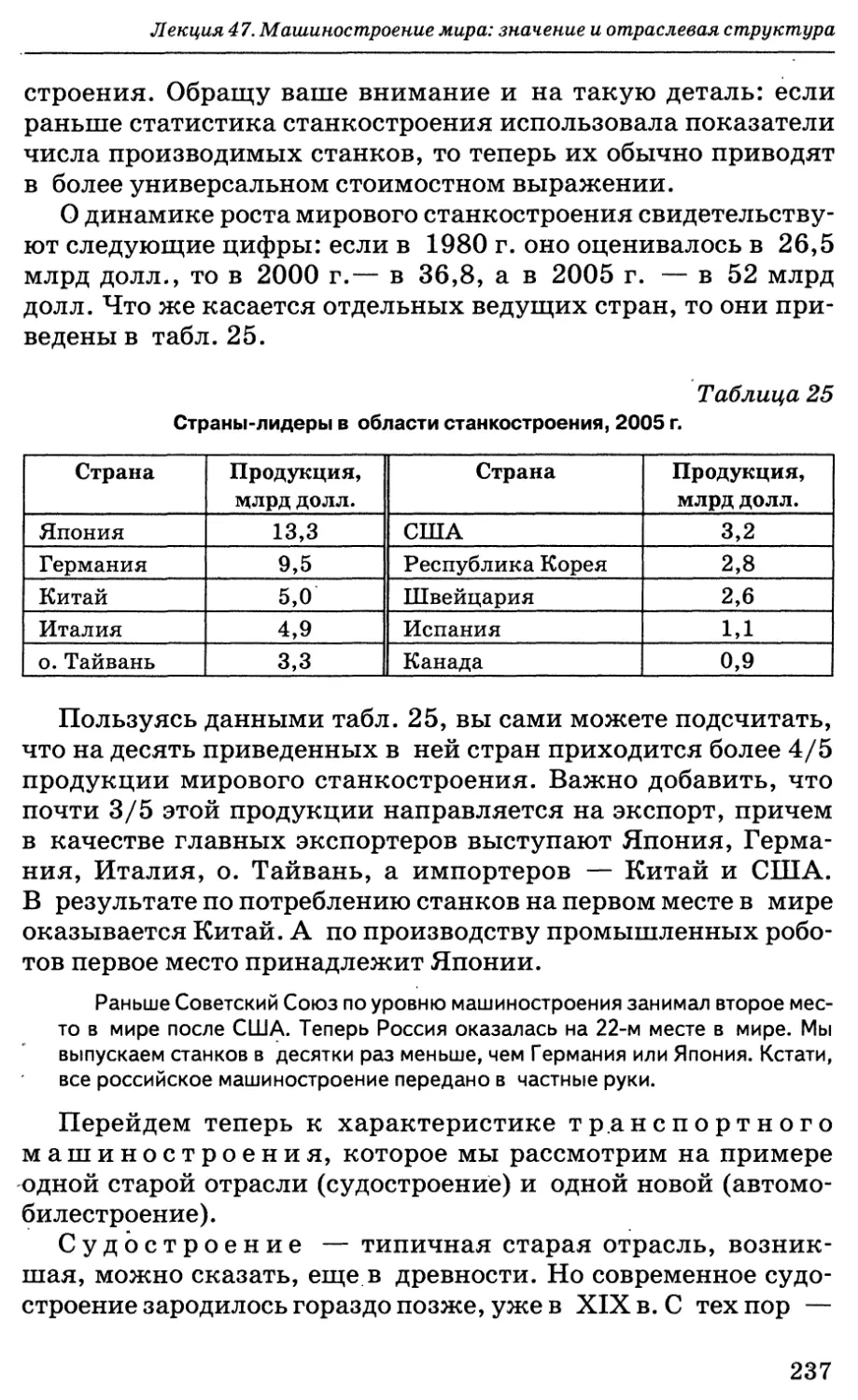

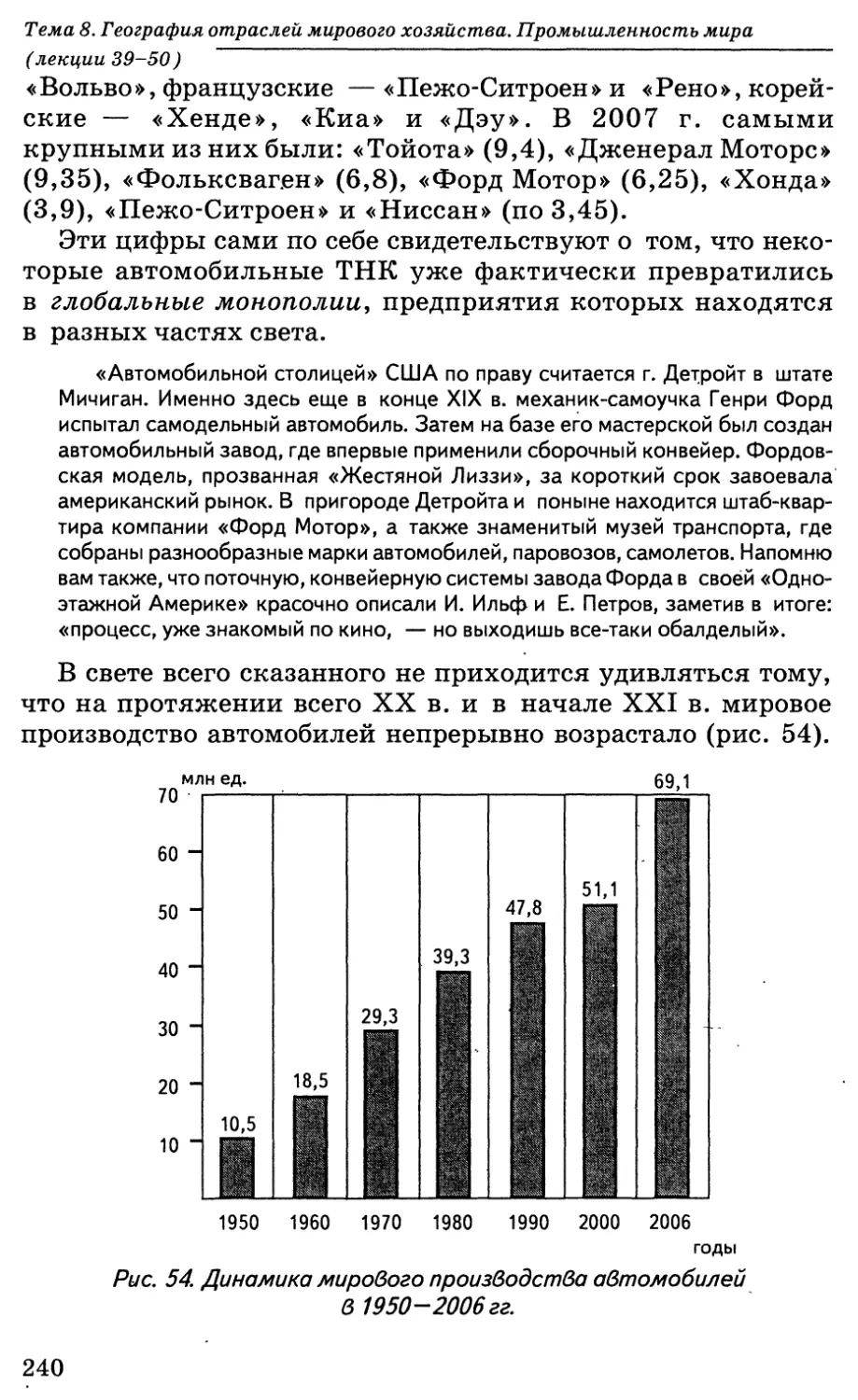

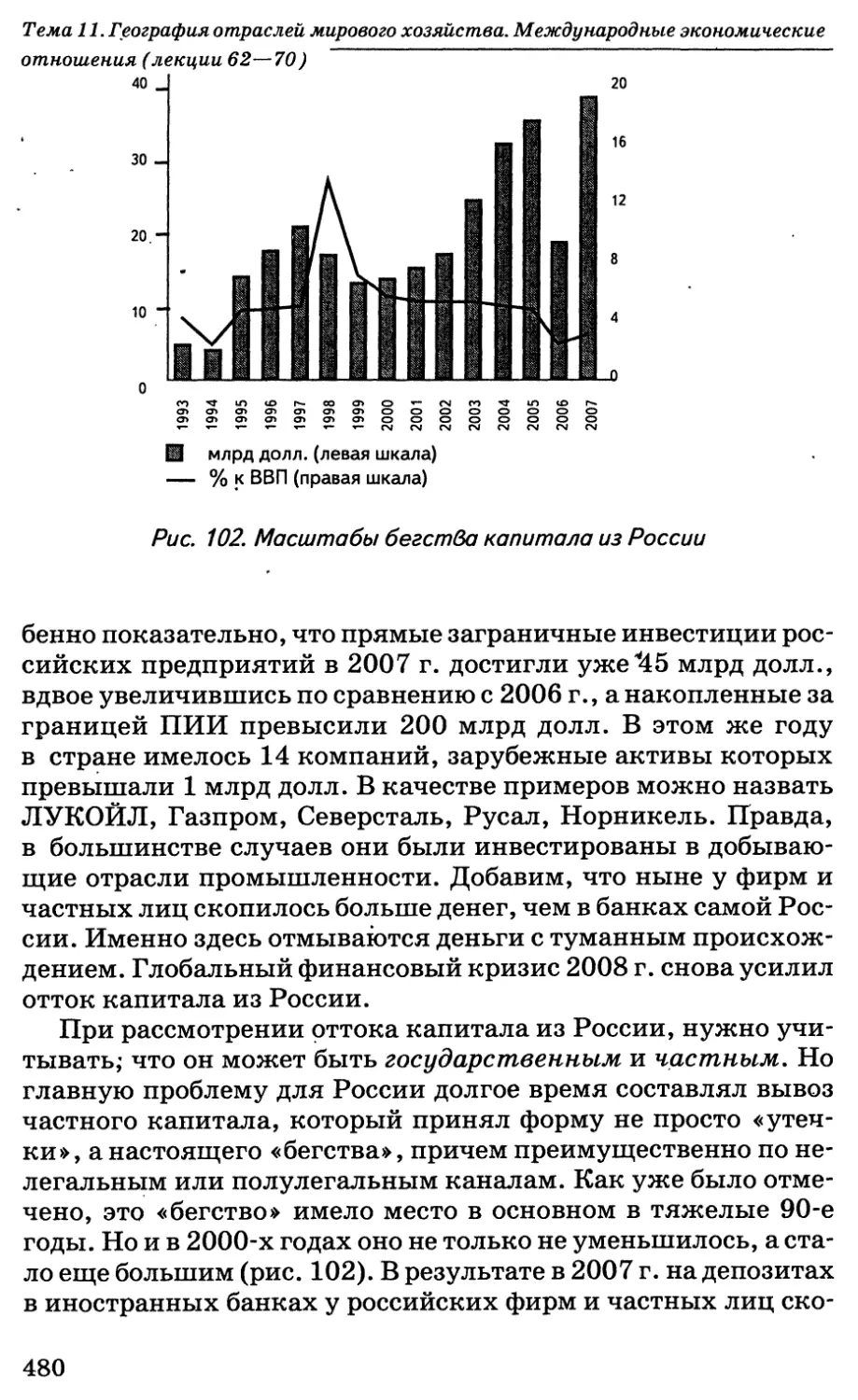

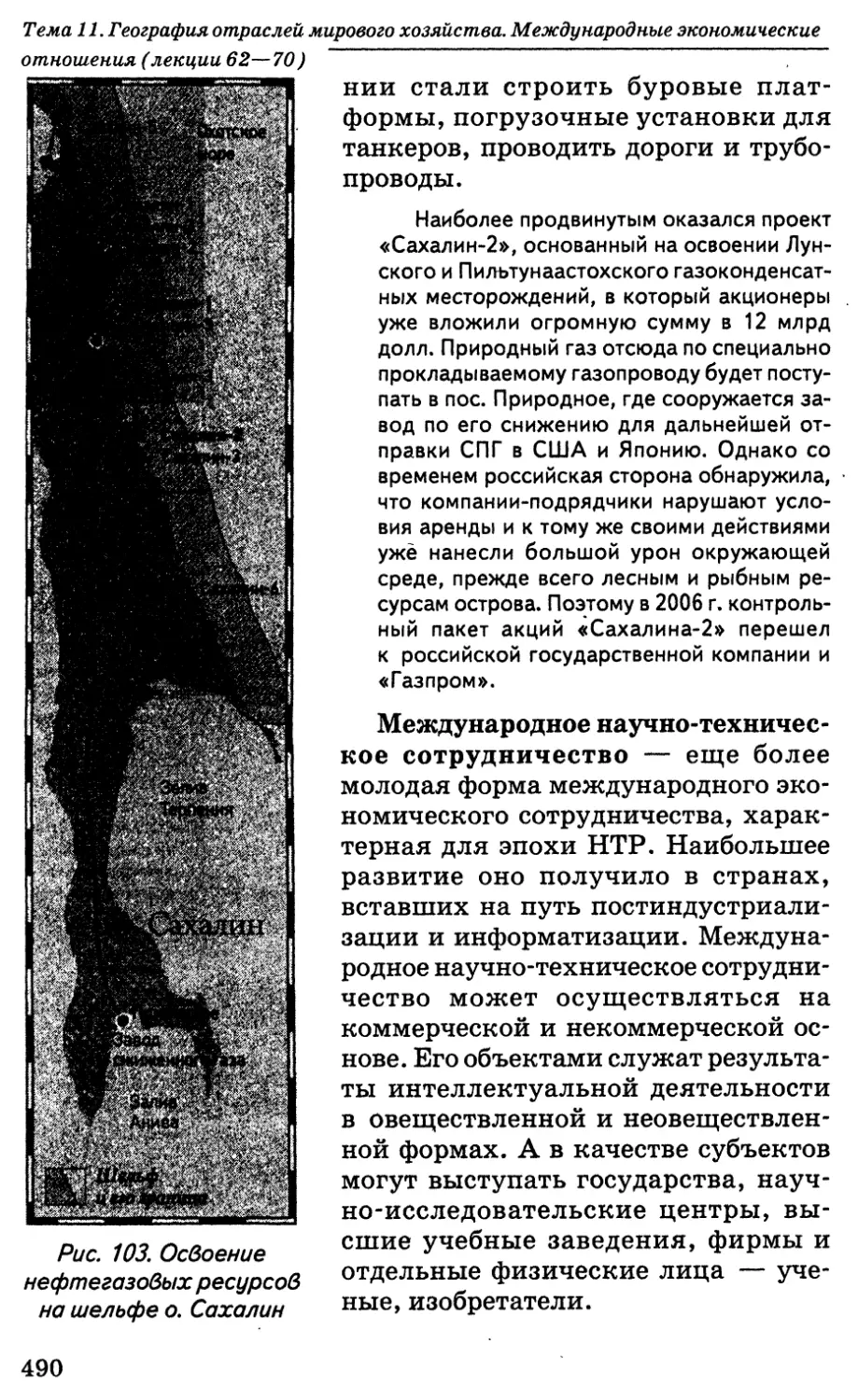

Автор: Максаковский В.П.

Теги: география географические исследования земли и отдельных стран путешествия региональная география экономика народное хозяйство экономические науки социология экономическая география — украина снг (тема) экономическая география

ISBN: 978-5-691-01792-6

Год: 2009

УЧЕБНИК

ДЛЯ ВУЗОВ

В.П. Максаковский

ОБЩАЯ

ЭКОНОМИЧЕСКАЯ

И СОЦИАЛЬНАЯ

ГЕОГРАФИЯ

Курс лекций

В двух частях

Часть 2

Москва

ГУМАНИТАРНЫЙ}

ИЗДАТЕЛЬСКИЙ/

ЦЕНТР/

^"ХВЛАЛОС

2009

УДК 91:[316+33]

ББК 60.522.14+65.04

М17

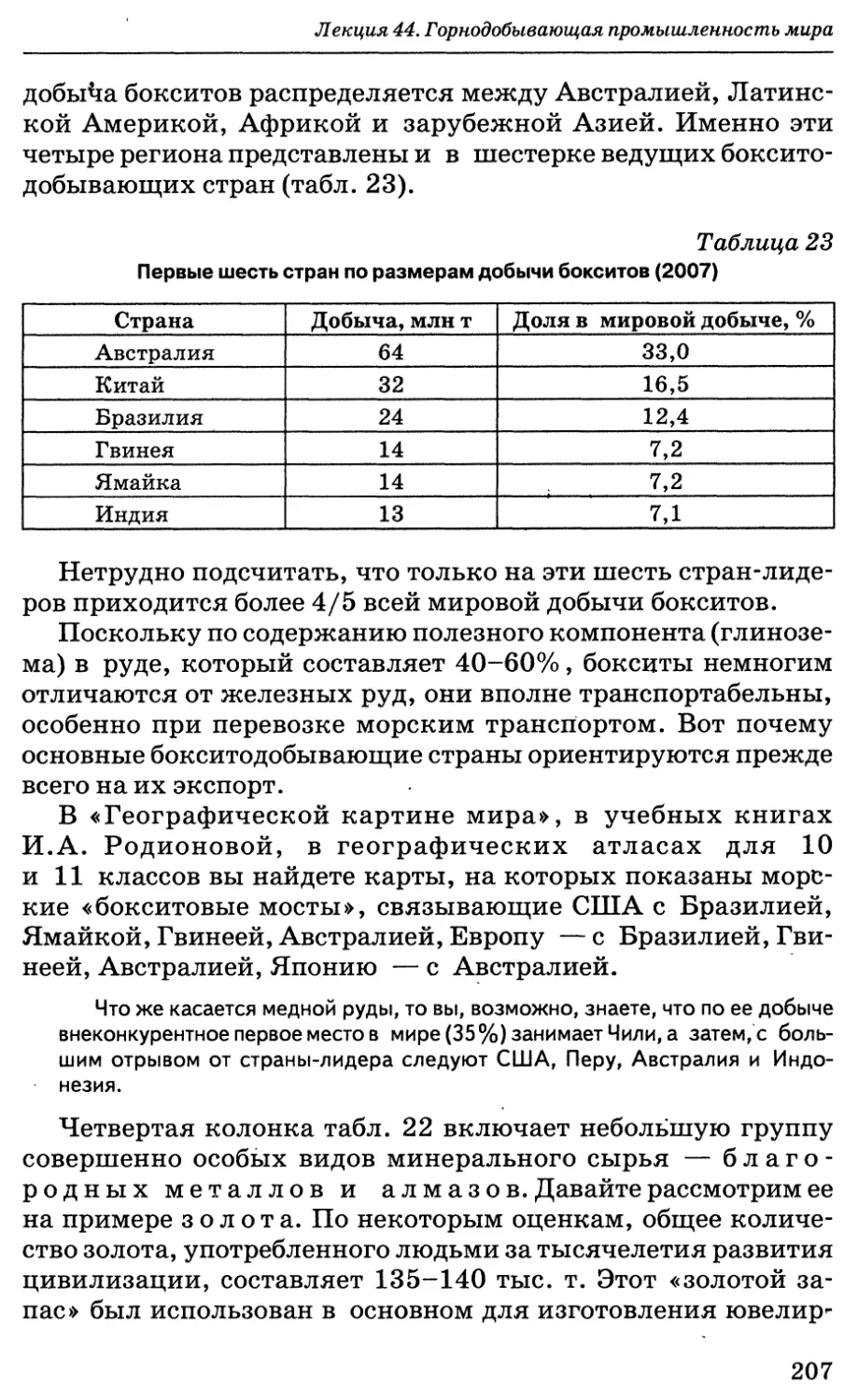

Максаковский В.П.

Ml 7 Общая экономическая и социальная география. Курс

лекций. В двух частях.Часть 2 / В.П. Максаковский. —

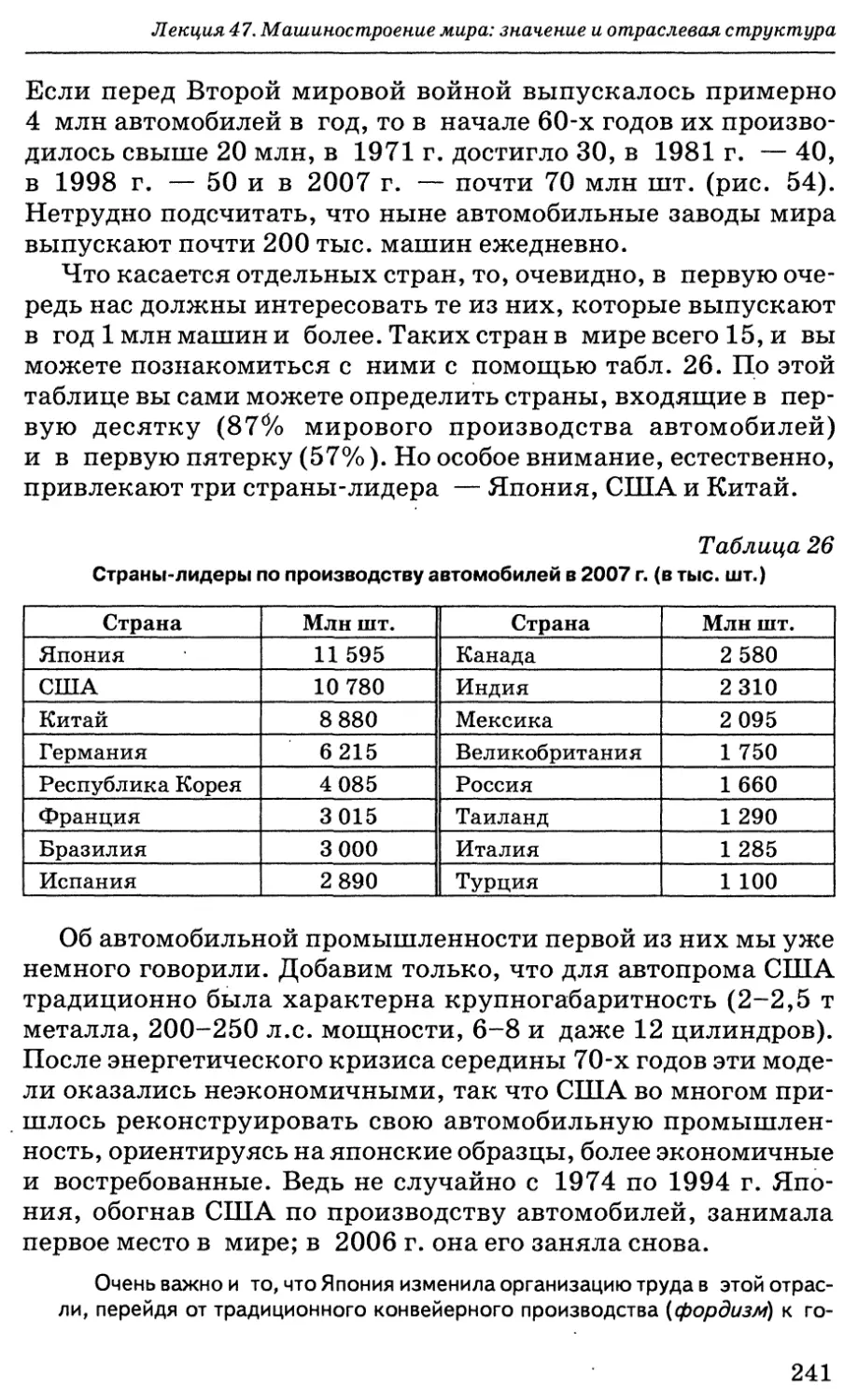

М. : Гуманитар, изд. центр ВЛАДОС, 2009. — 525 с. : ил. —

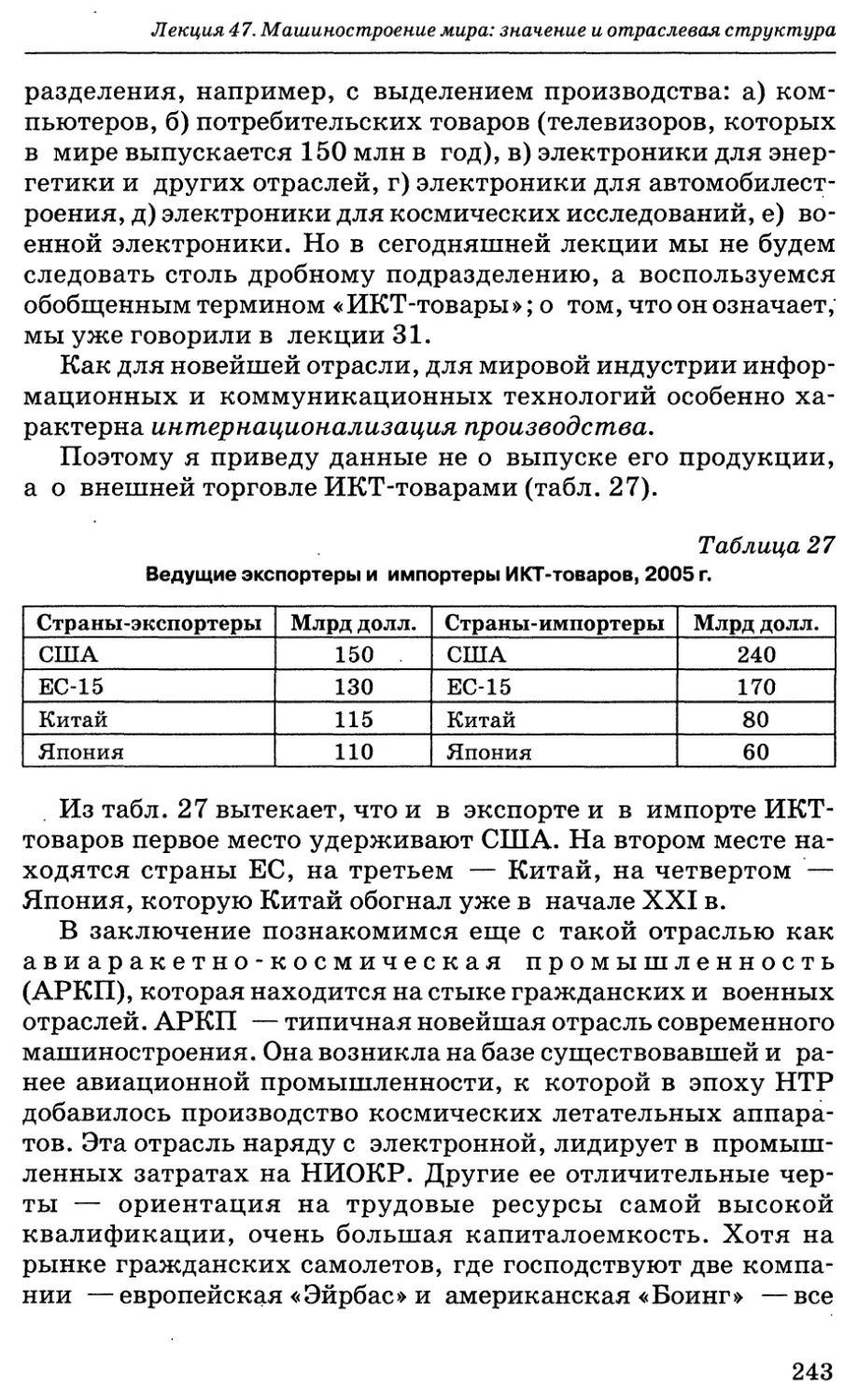

(Учебник для вузов).

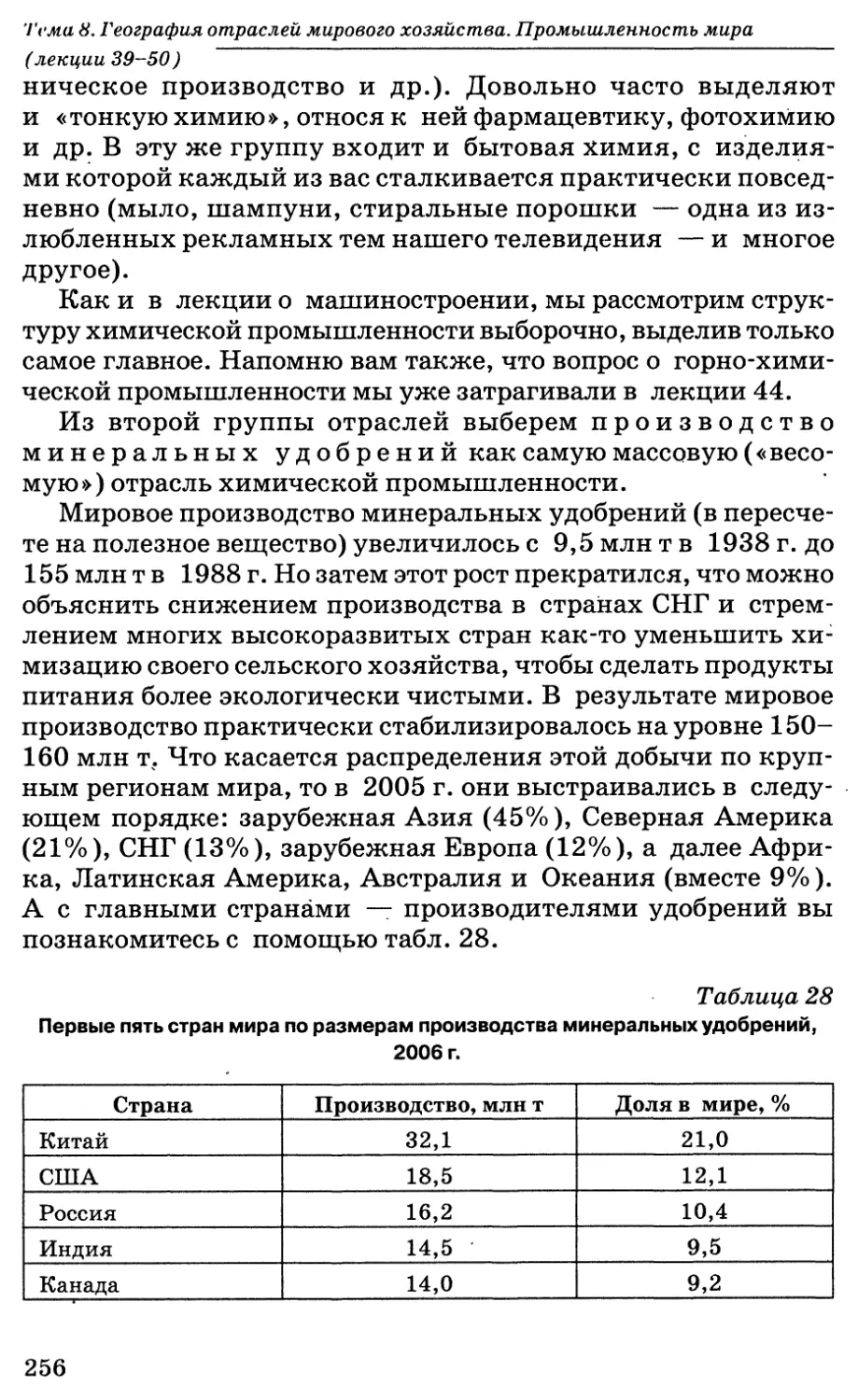

’ ISBN 978-5-691-01792-6.

ISBN 978-5-691-01794-0 (ч. 2).

Агентство CIP РГБ.

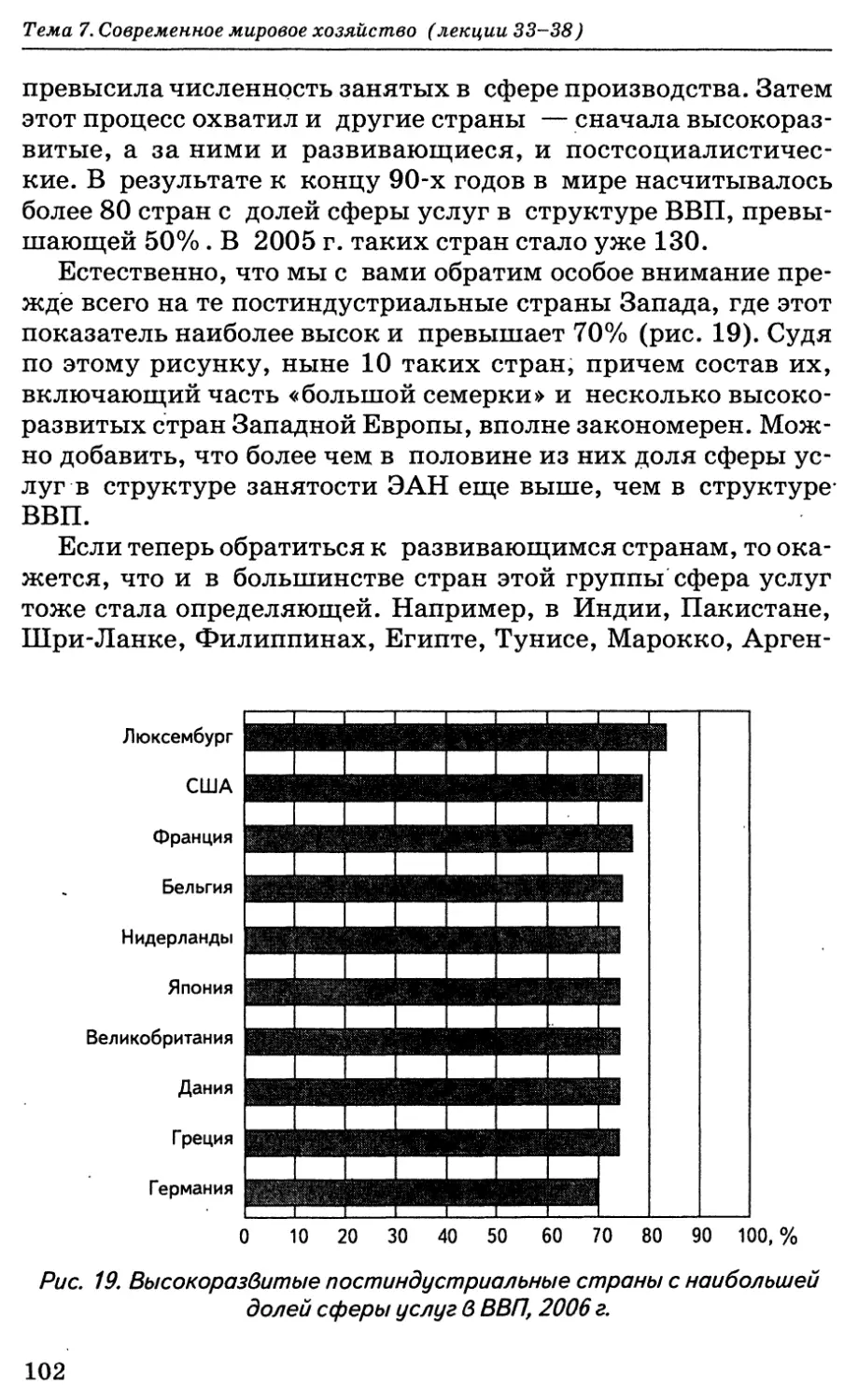

Уже не одно десятилетие в советской, а затем в российской средней

и высшей школе общая экономическая и социальная география преподает-

ся по программам и учебникам академика Российской академии образова-

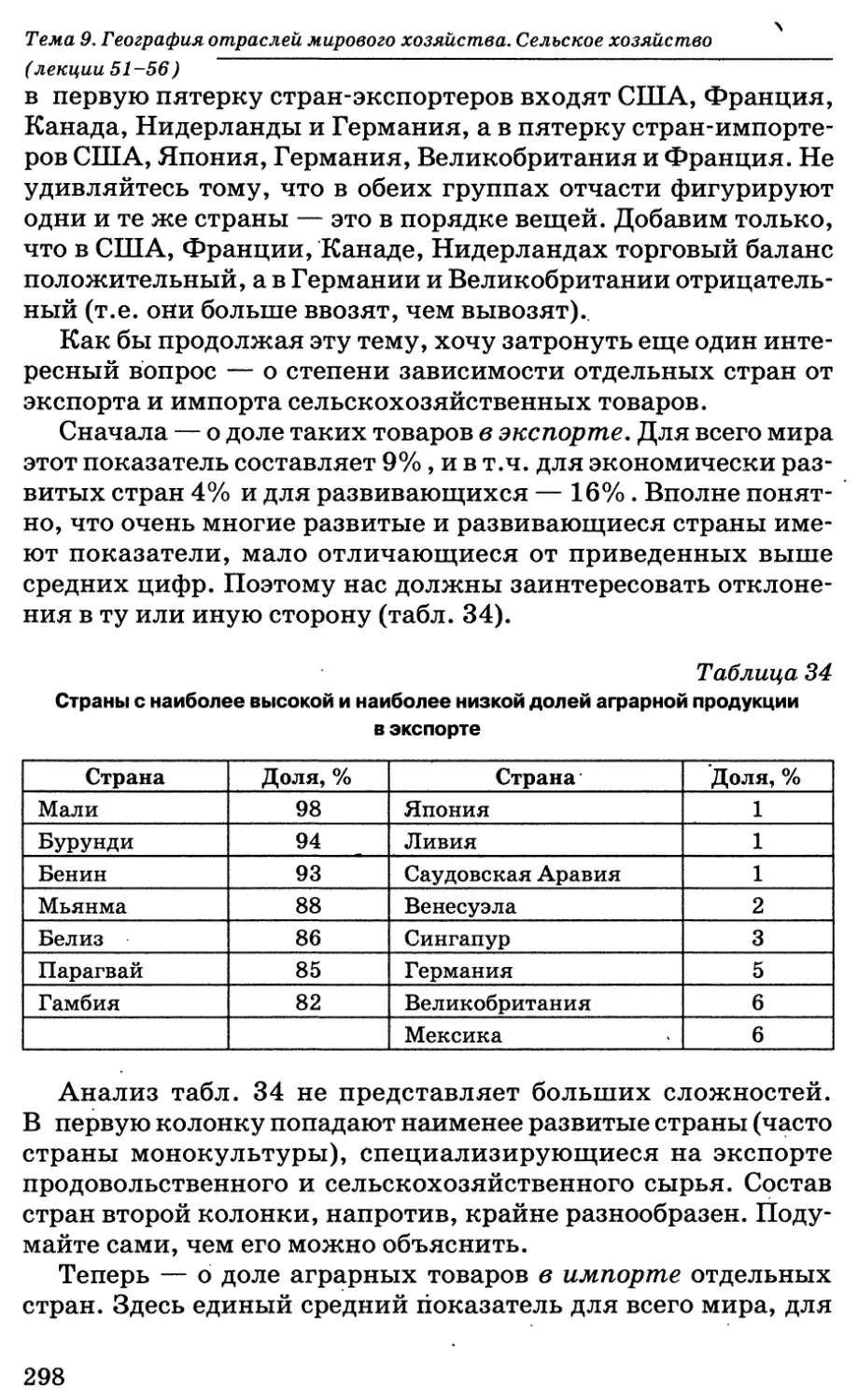

ния В.П. Максаковского. В данной книге она представлена автором в виде

курса лекций, рассчитанного на студентов географических специальнос-

тей. Но этот материал в такой же мере могут использовать учителя геогра-

фии и учащиеся старших классов.

УДК 91:[316+33]

ББК 60.522.14+65.04

ISBN 978-5-691-01792-6

ISBN 978-5-691-01794-0 (ч. 2)

© Максаковский В.П., 2009

© ООО «Гуманитарный издательский

центр ВЛАДОС», 2009

© Оформление. ООО «Гуманитарный

издательский центр ВЛАДОС», 2009

Оглавление

Тема 6. Научно-техническая революция

(лекции 29—32)..................................... . .6

Лекция 29. Понятие о научно-технической революции.

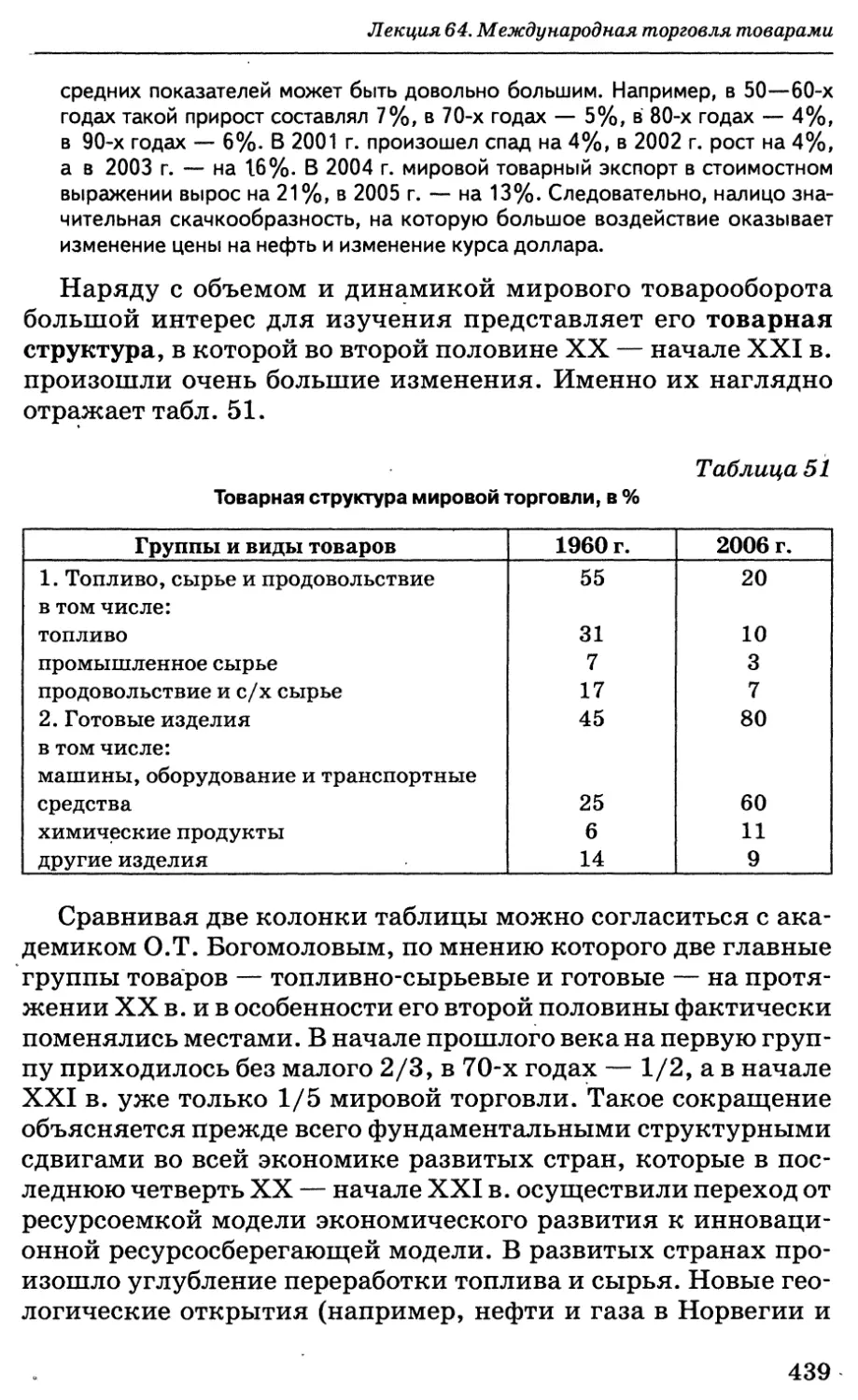

Наука как подсистема НТР..........................6

Лекция 30. Техника и технология как

подсистема НТР...................................16

Лекция 31. Производство как подсистема НТР.......33

Лекция 32. Управление как подсистема НТР.........47

Литература ......................................54

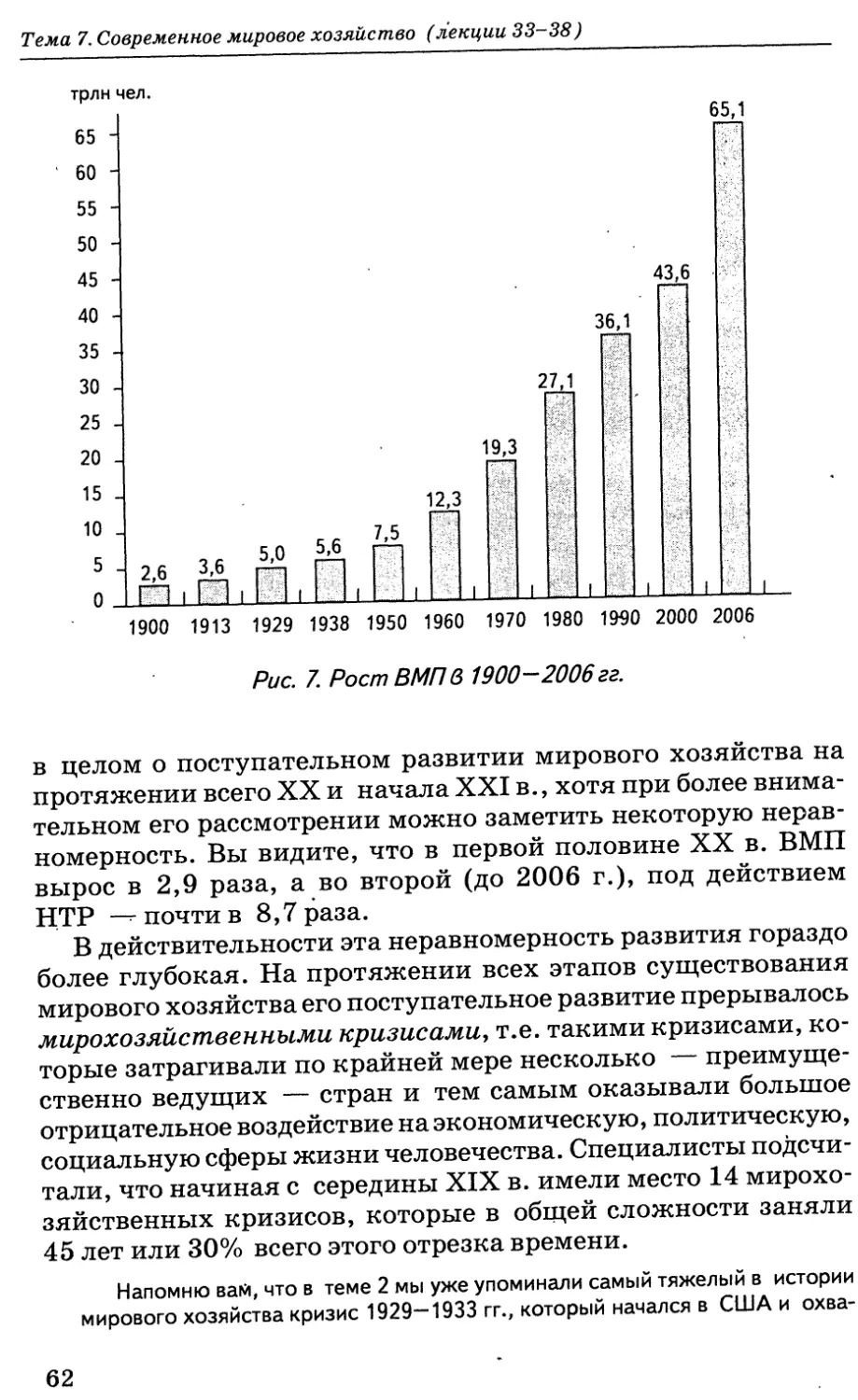

Тема 7. Современное мировое хозяйство

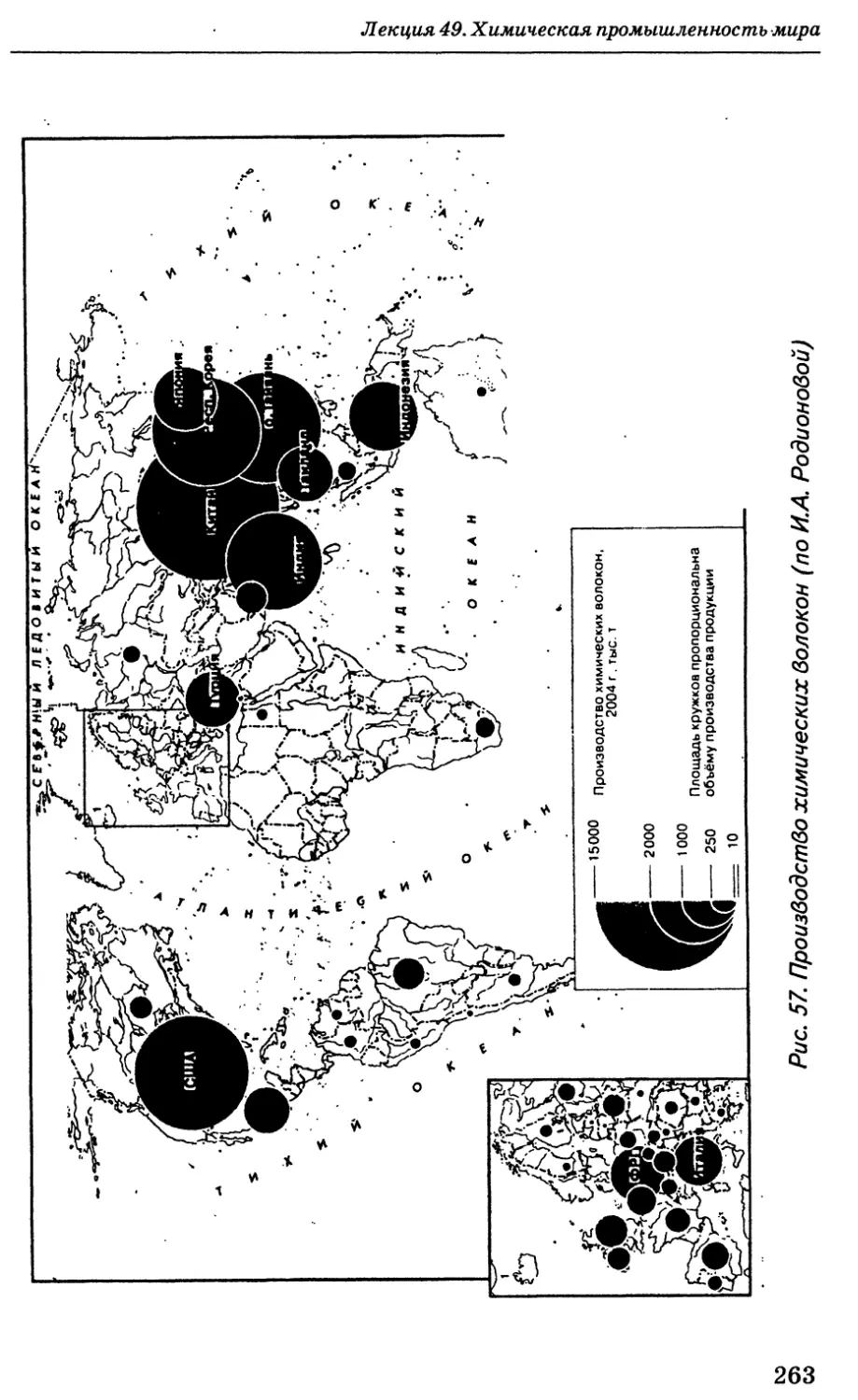

(лекции 33—38).....................................56

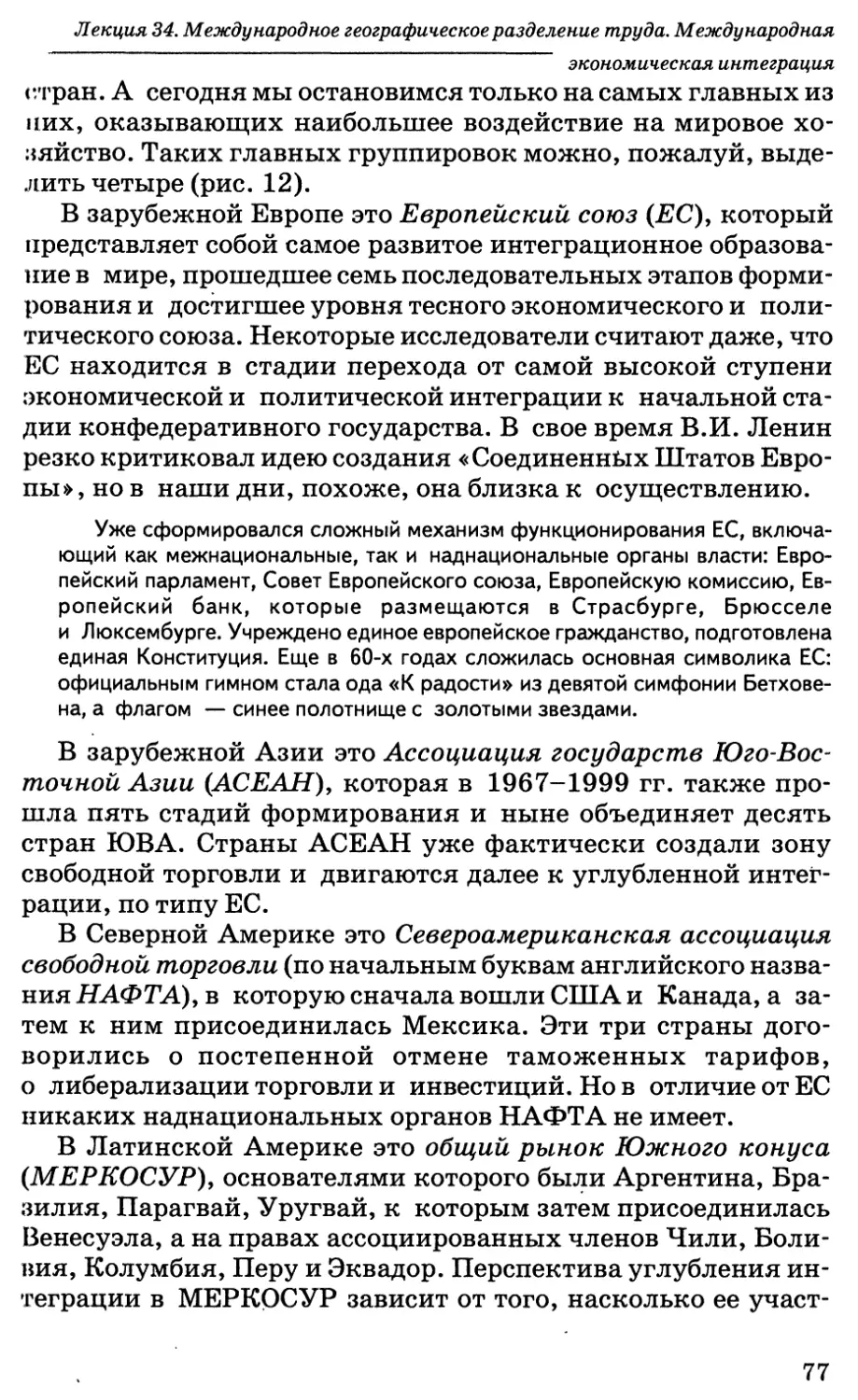

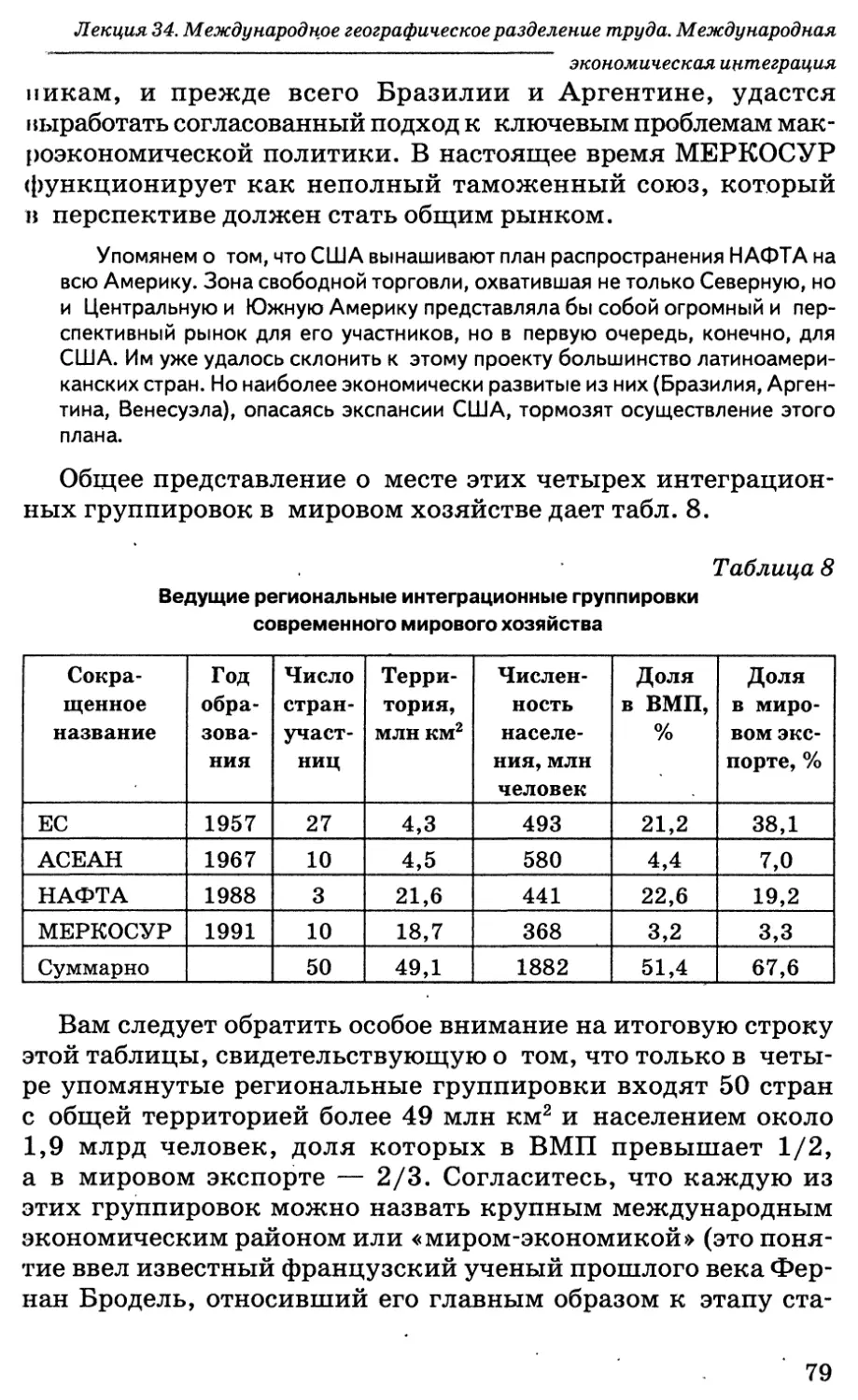

Лекция 33. Теоретические подходы к теме..........56

Лекция 34. Международное географическое разделение

труда. Международная экономическая

интеграция.......................................71

Лекция 35. Глобализация мирового хозяйства.......82

Лекция 36. Отраслевая и территориальная структура

мирового хозяйства.....................97

Лекция 37. Пространственные модели мирового

хозяйства. Факторы размещения

производительных.сил..................111

Лекция 38. Факторы размещения производительных

сил (продолжение).............:.......125

Литература .....................................138

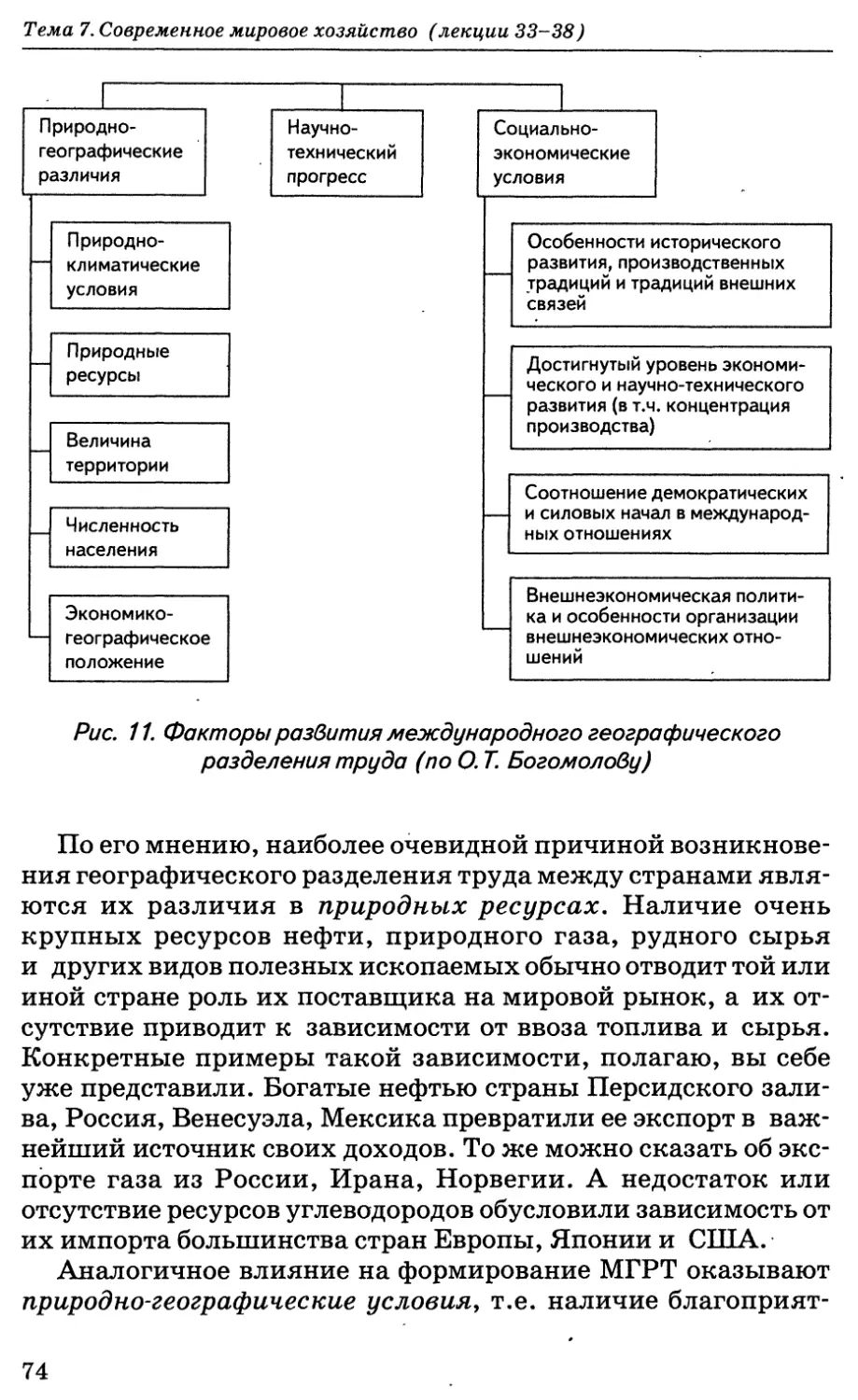

Тема 8. География отраслей мирового хозяйства.

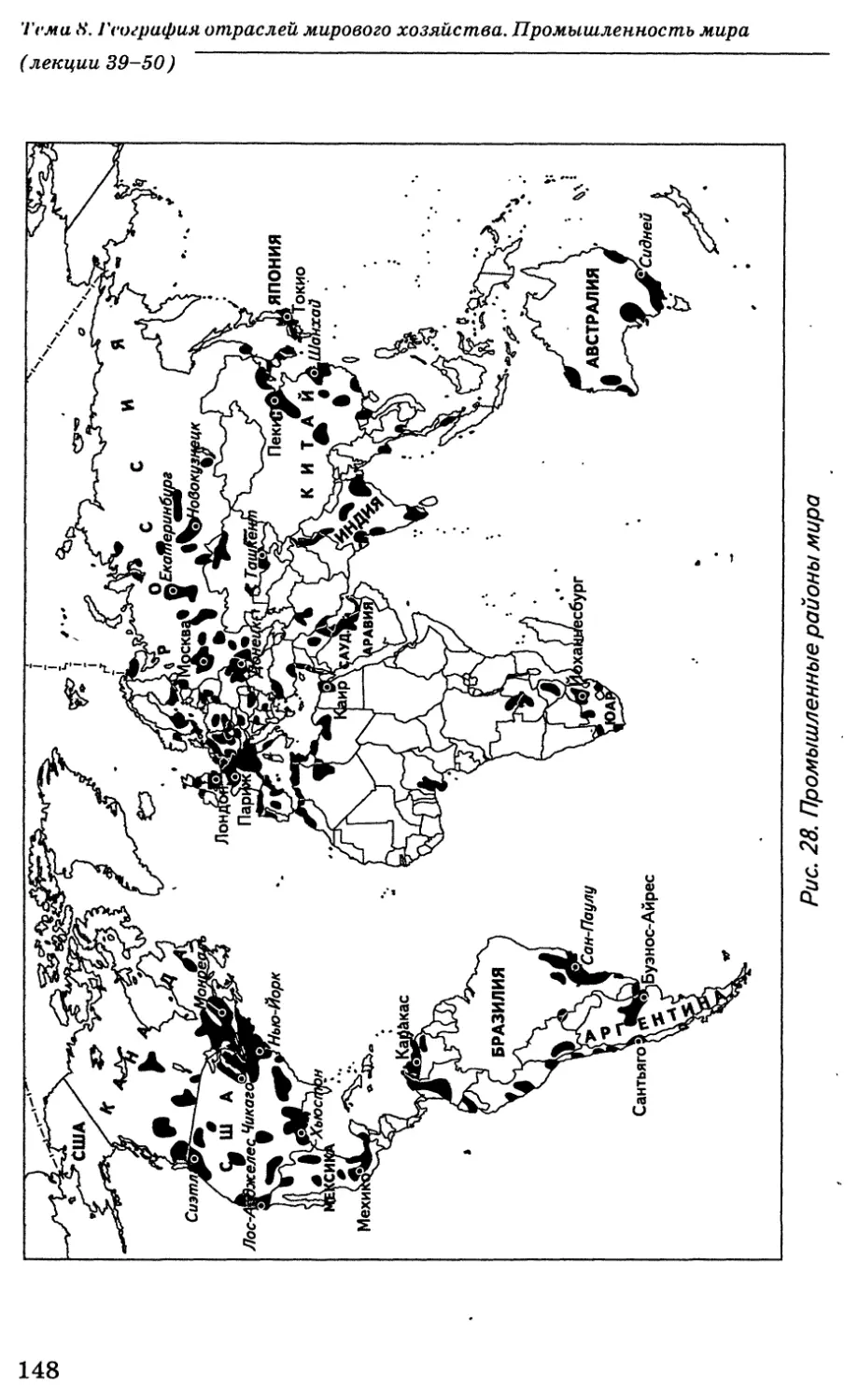

Промышленность мира (лекции 39—50).........140

Лекция 39. Промышленность мира..................140

Лекция 40. Мировая топливно-энергетическая

промышленность........................150

Лекция 41. Нефтяная промышленность мира.........161

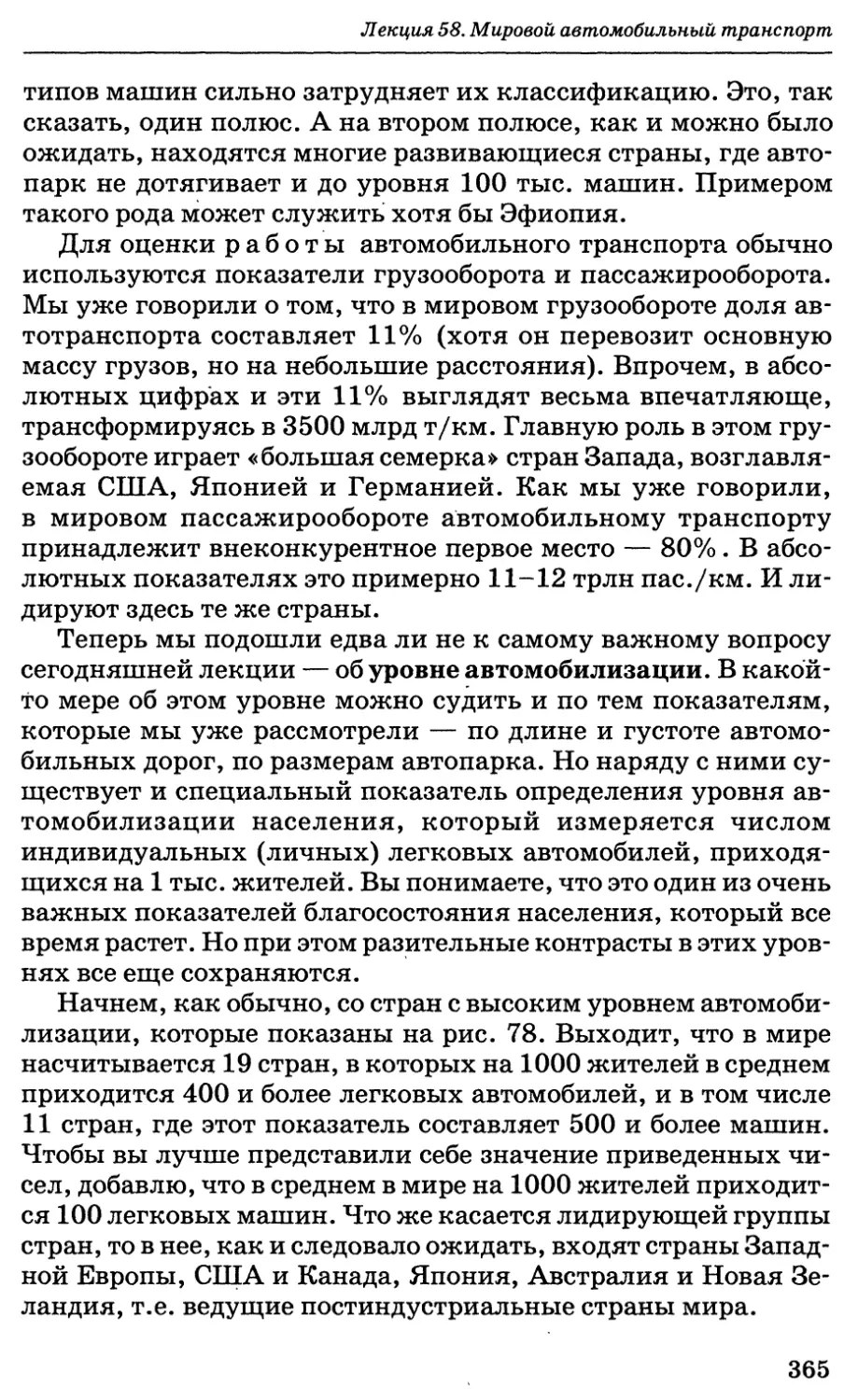

Лекция 42. Газовая промышленность мира. Угольная

промышленность мира.................. 173

Лекция 43. Мировая электроэнергетика............186

3

Содержание

Лекция 44. Горнодобывающая промышленность

мира...........................................200

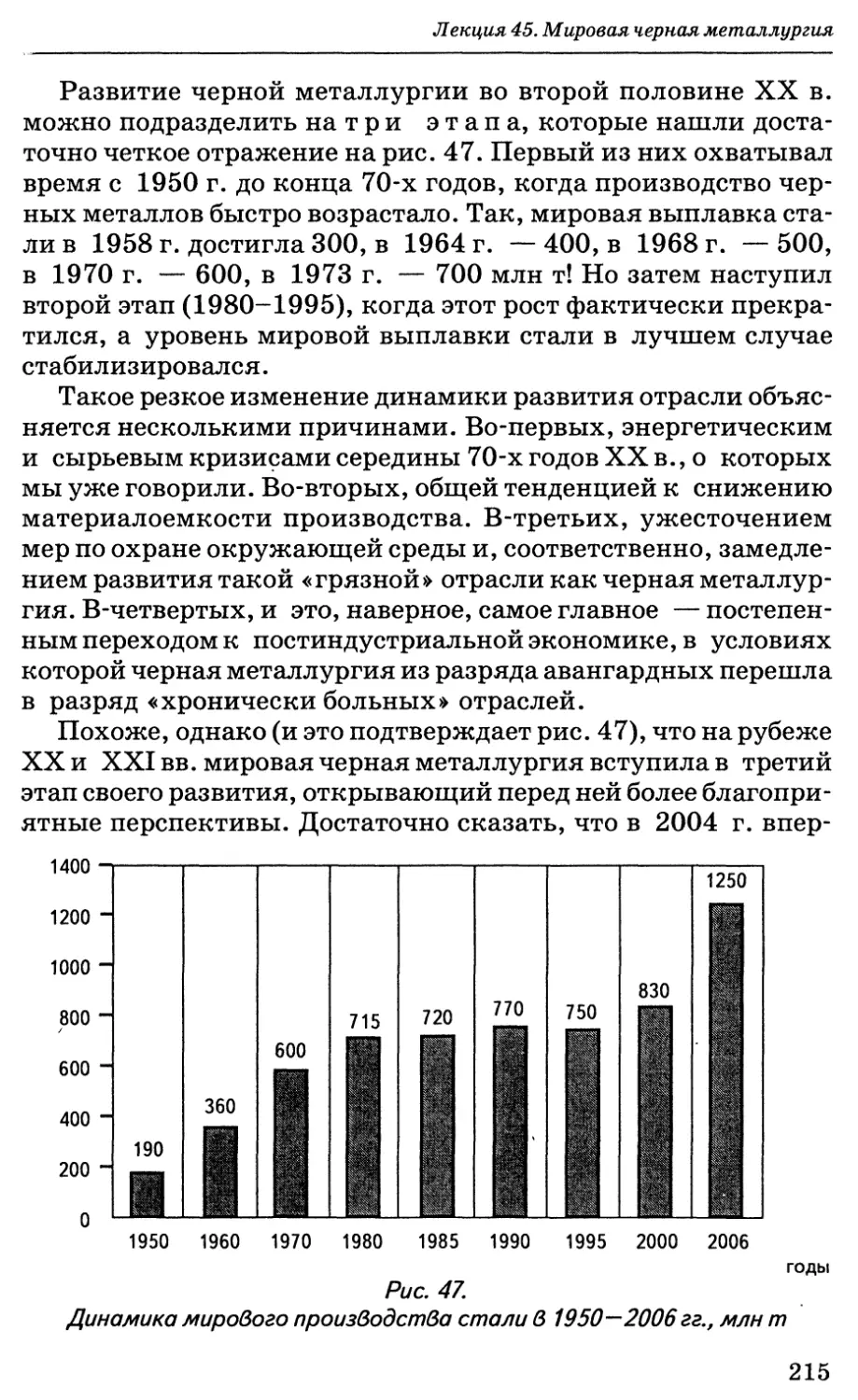

Лекция 45. Мировая черная металлургия..........214

Лекция 46. Мировая цветная металлургия.........226

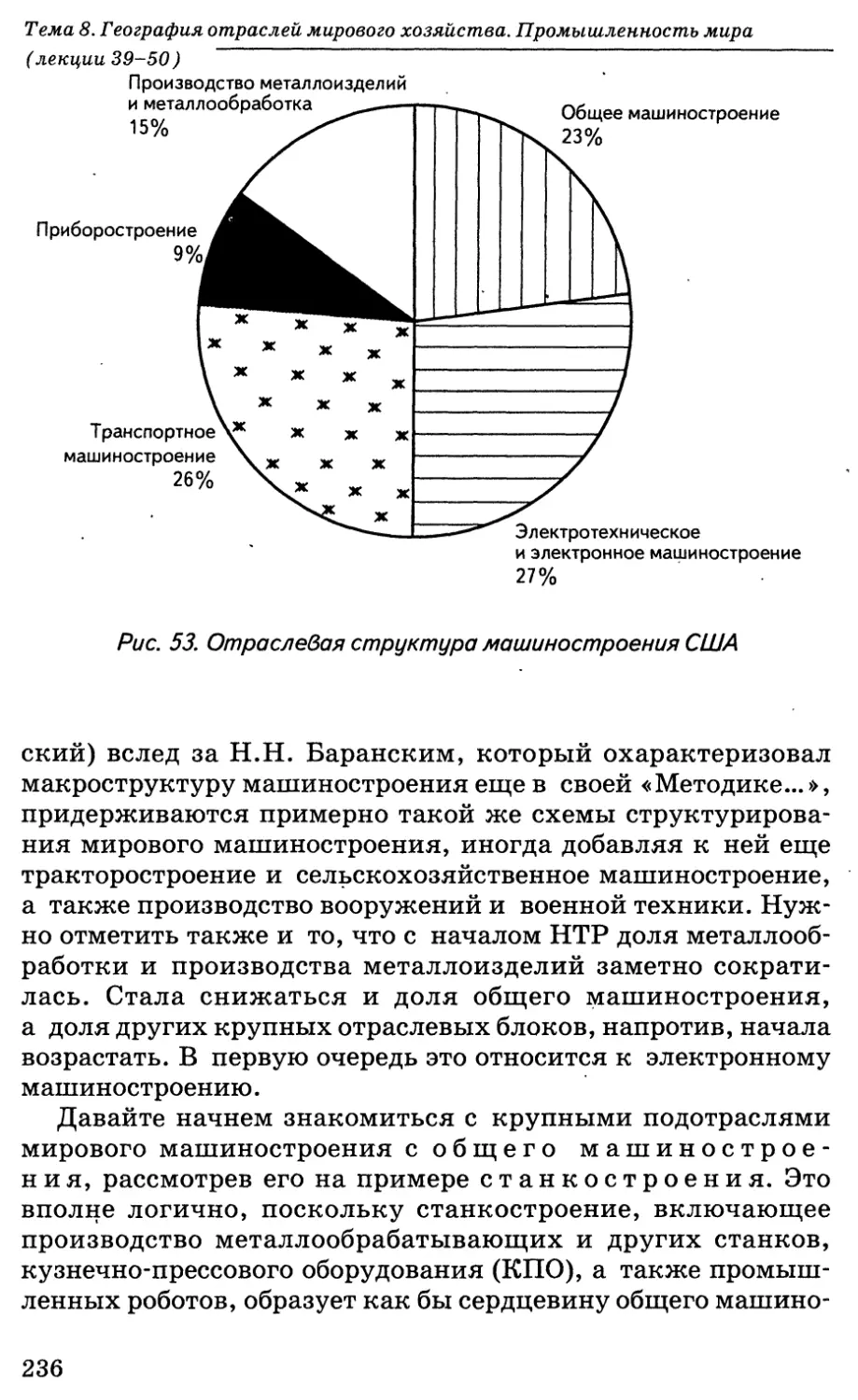

Лекция 47. Машиностроение мира: значение

и отраслевая структура.........................234

Лекция 48. Машиностроение мира: главные черты

размещения.....................................244

Лекция 49. Химическая промышленность мира......254

Лекция 50. Лесная и деревообрабатывающая

промышленность мира. Текстильная

промышленность мира............................265

Литература ....................................278

Тема 9. География отраслей мирового хозяйства.

Сельское хозяйство (лекции 51—56).................280

Лекция 51. Мировое сельское хозяйство..........280

Лекция 52. Мировое сельское хозяйство

(продолжение)..................................291

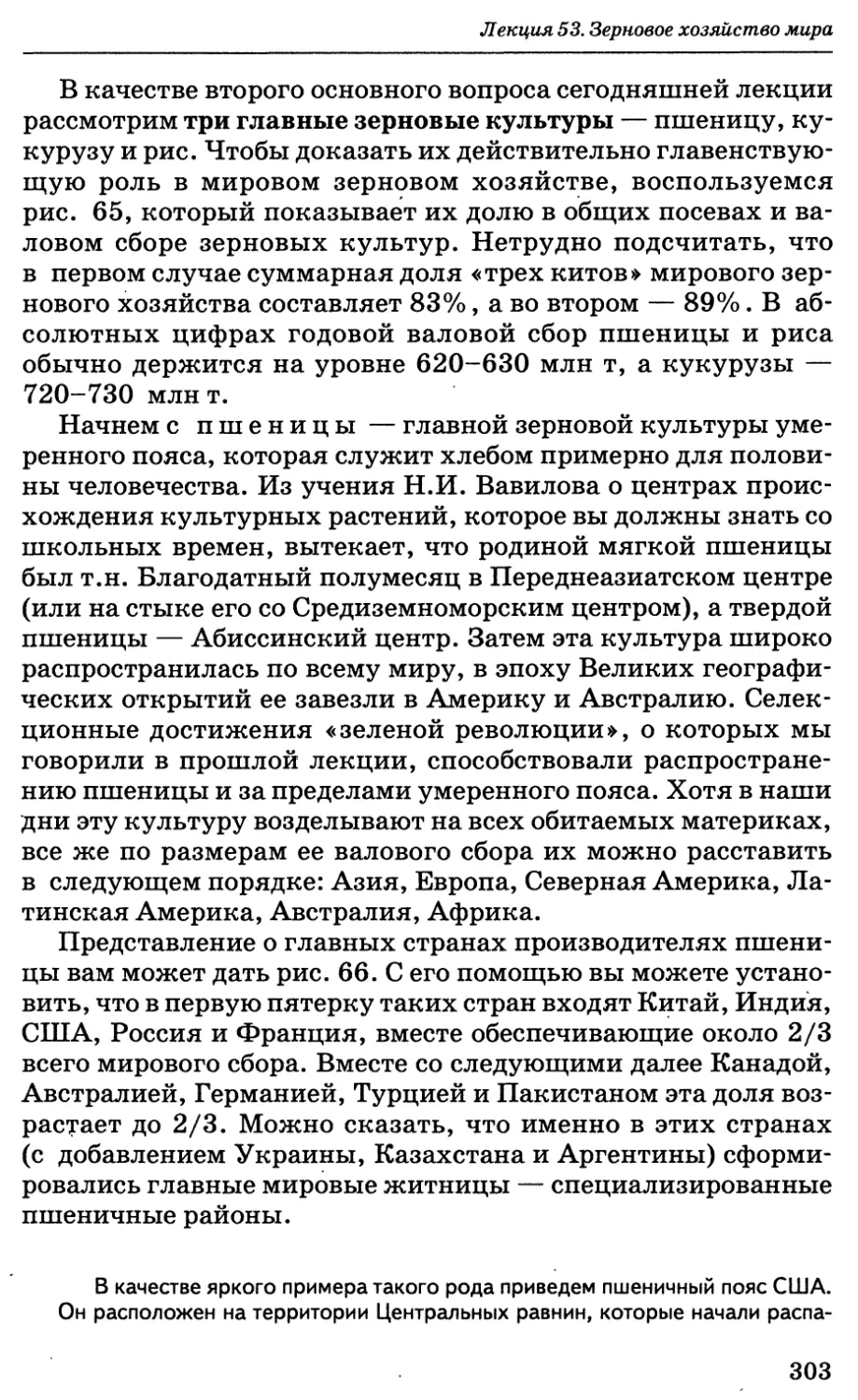

Лекция 53. Зерновое хозяйство мира.............300

Лекция 54. Другие продовольственные культуры.

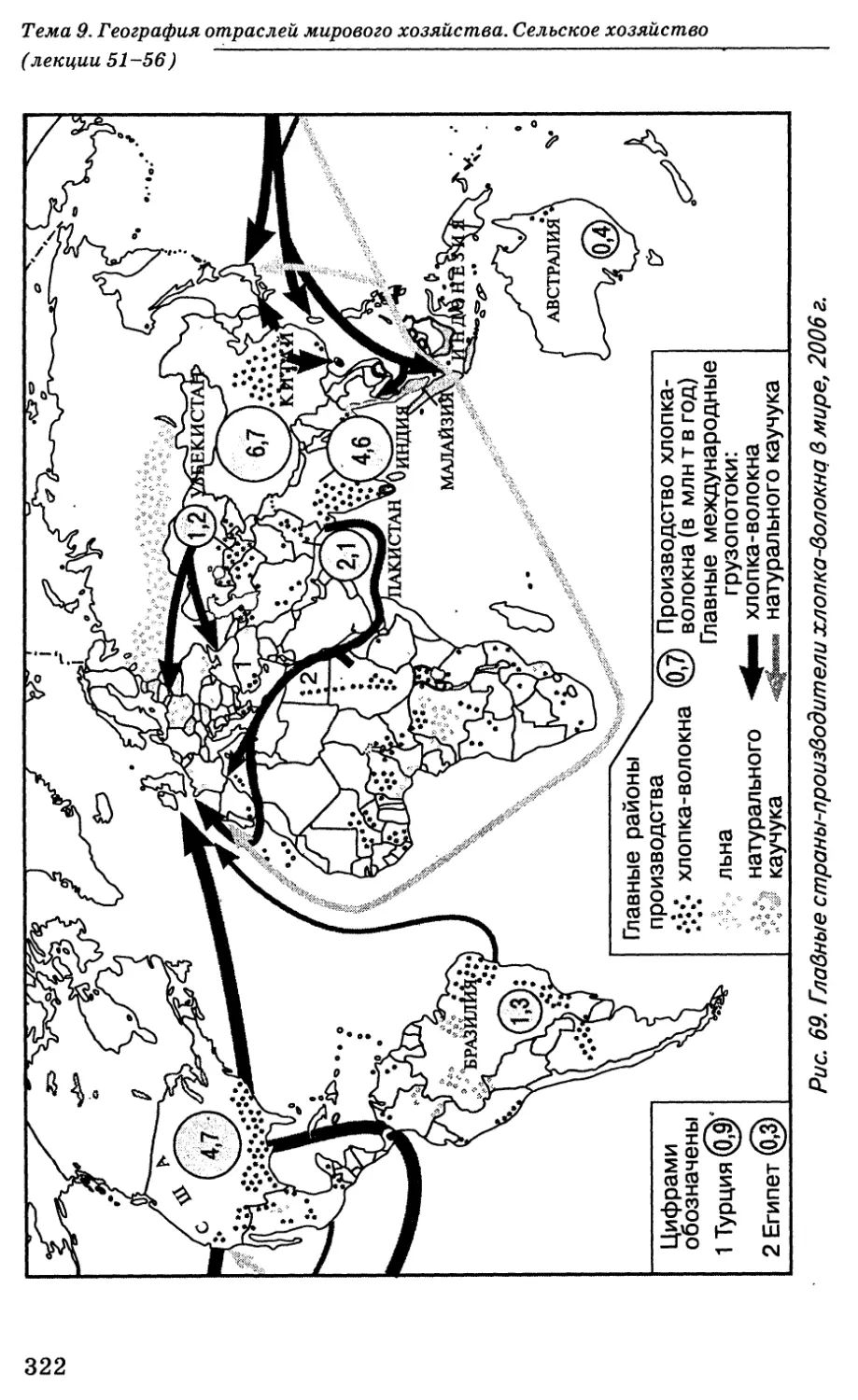

Непродовольственные культуры...................311

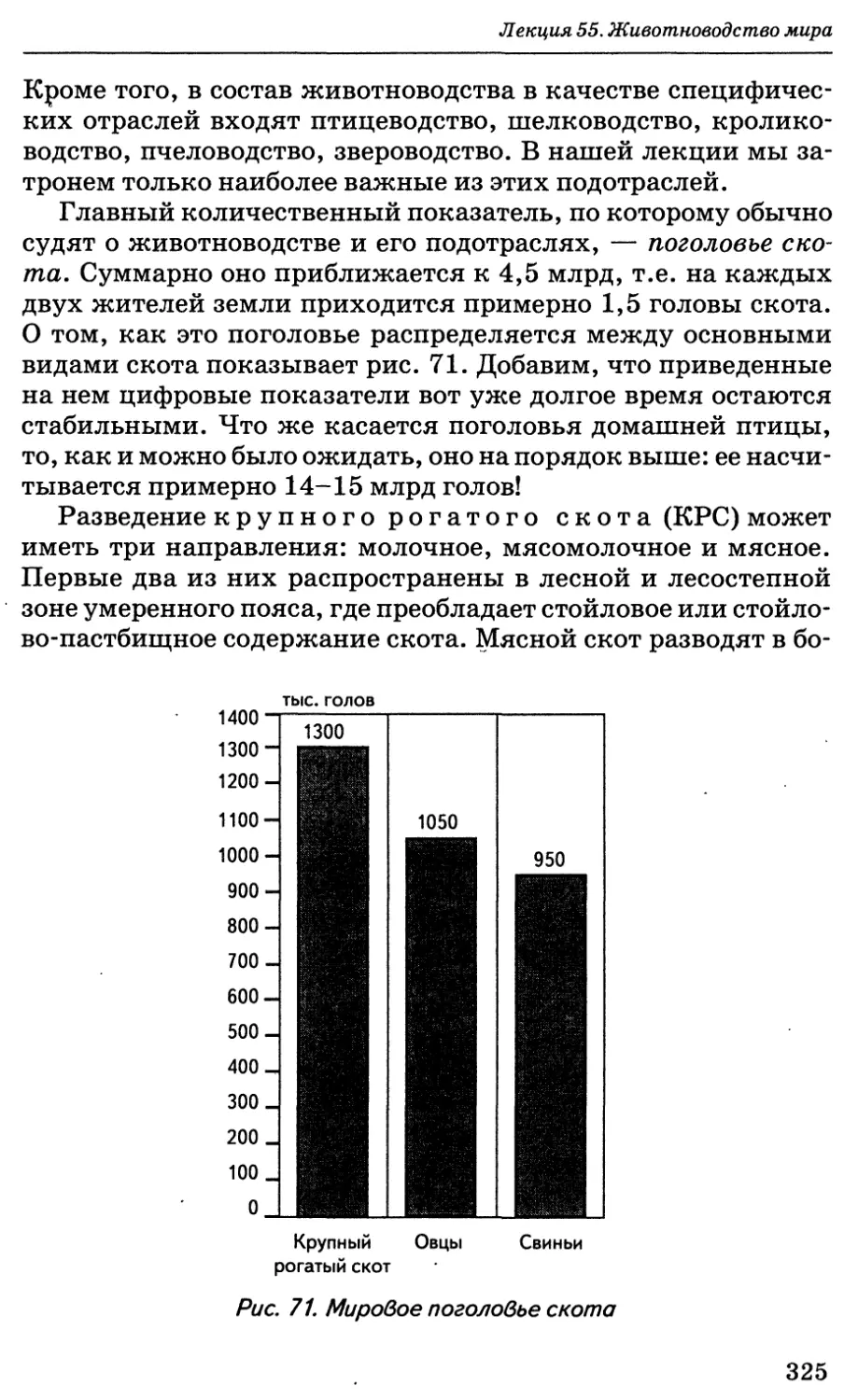

Лекция 55. Животноводство мира.................324

Лекция 56. Мировое рыболовство.................337

Литература ....................................346

Тема 10. География отраслей мирового хозяйства.

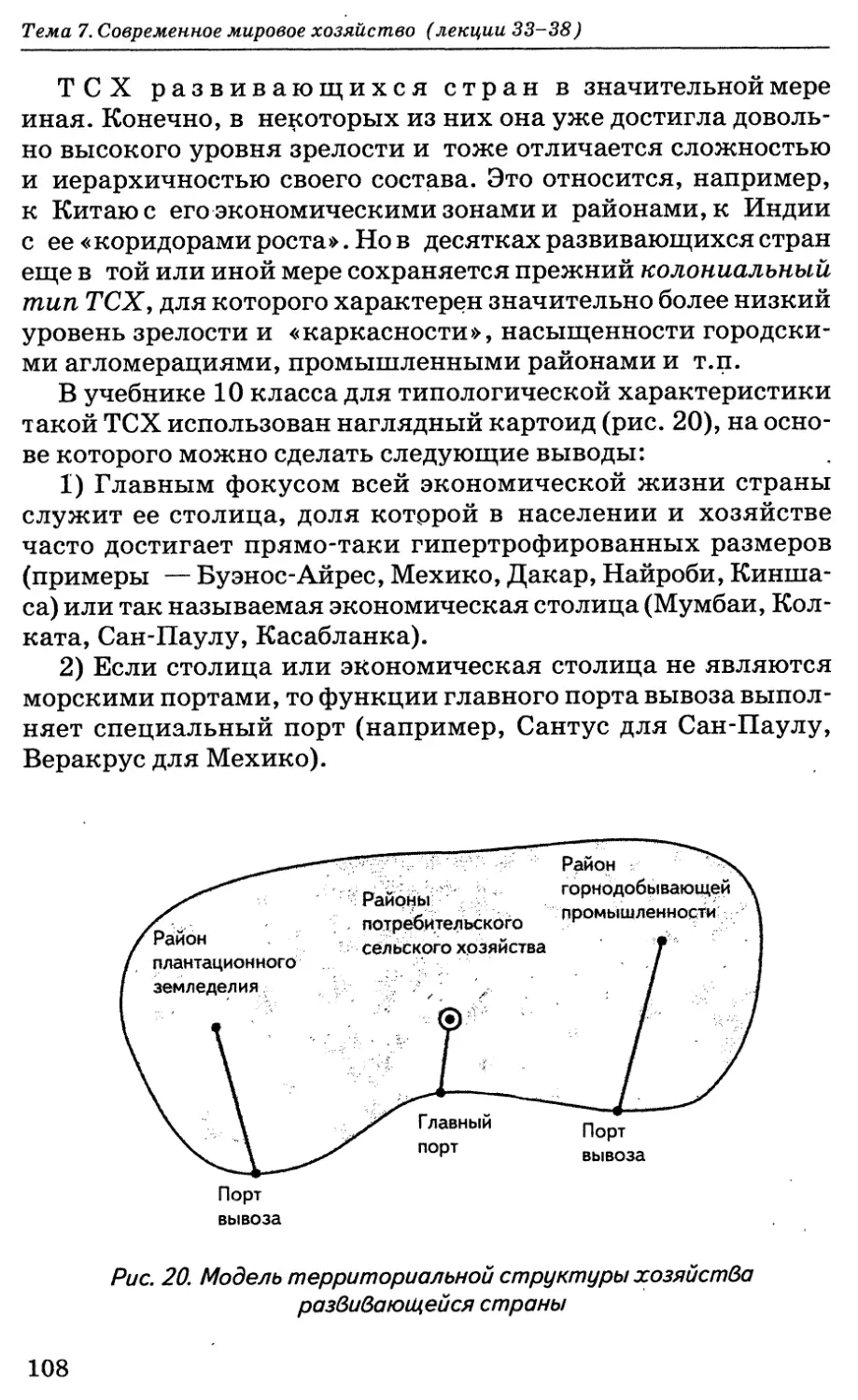

Транспорт (лекции 57—61)..........................348

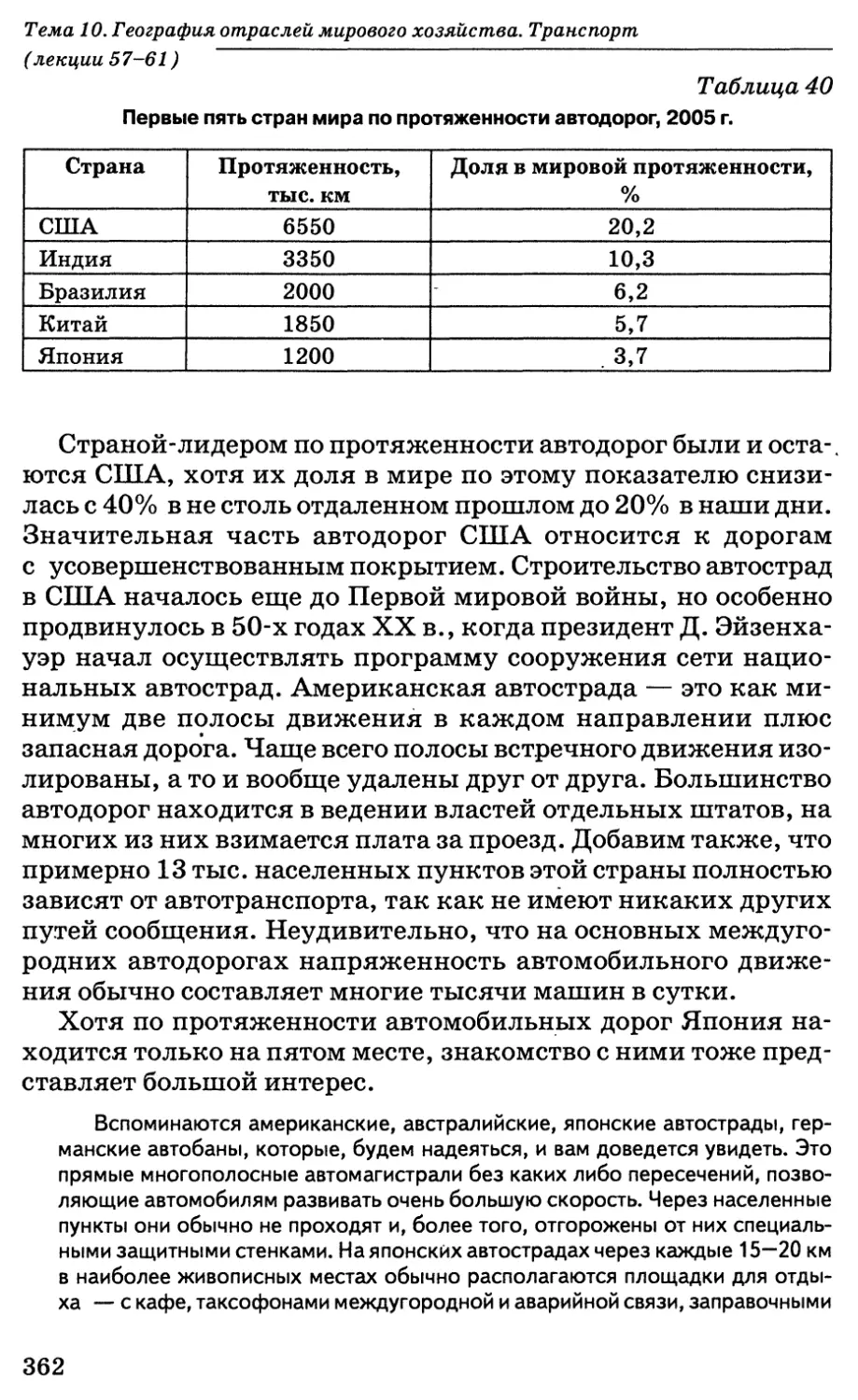

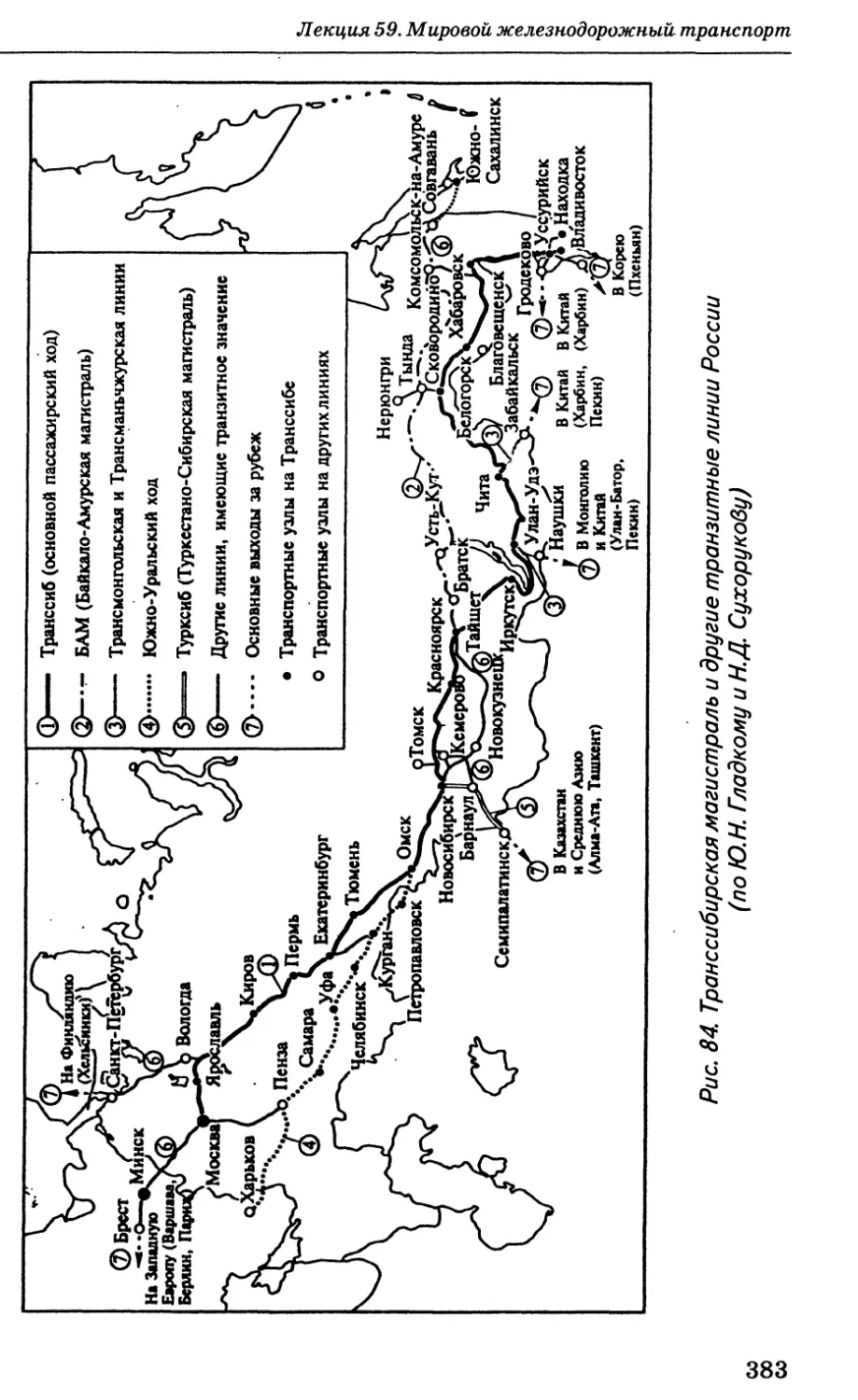

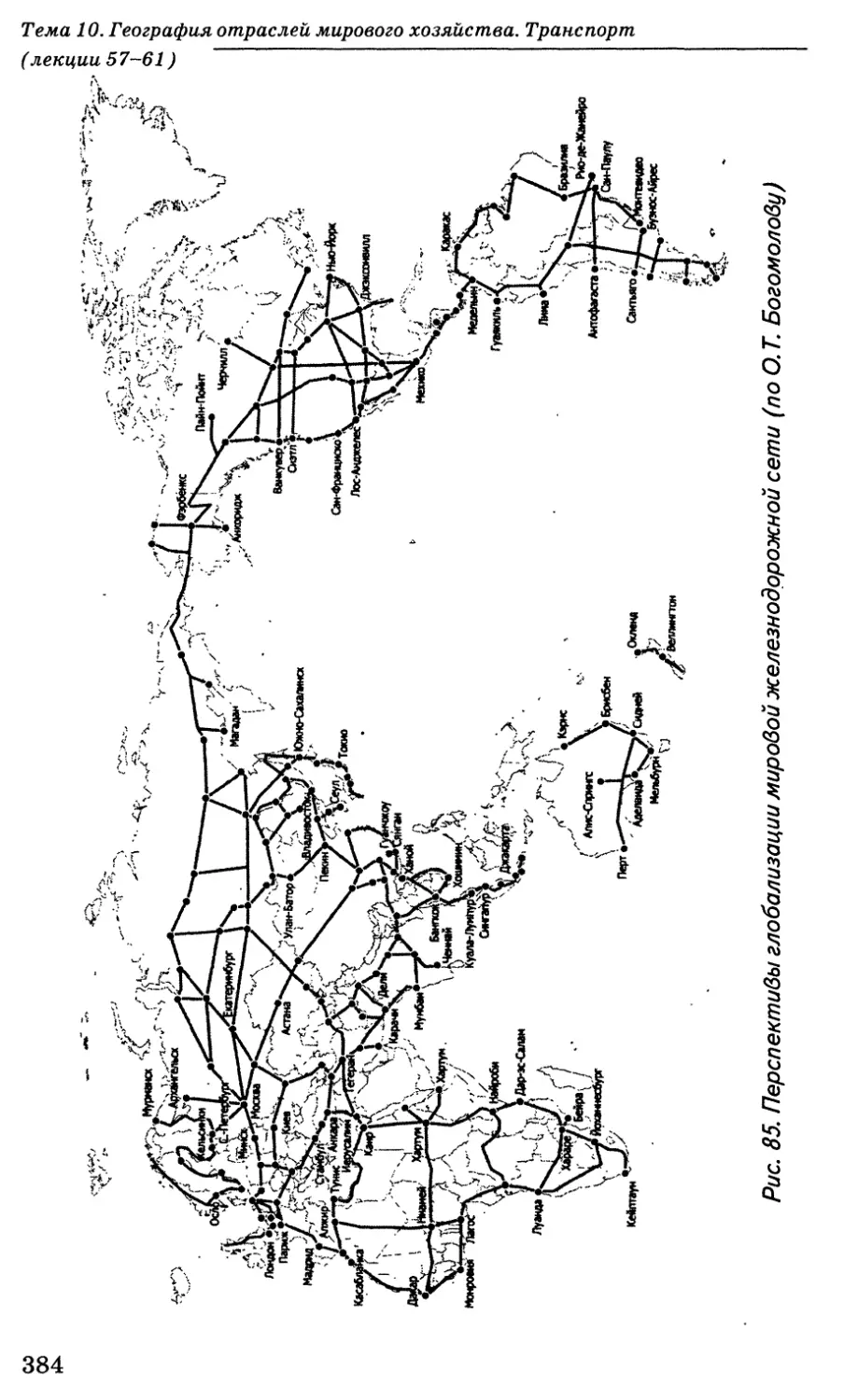

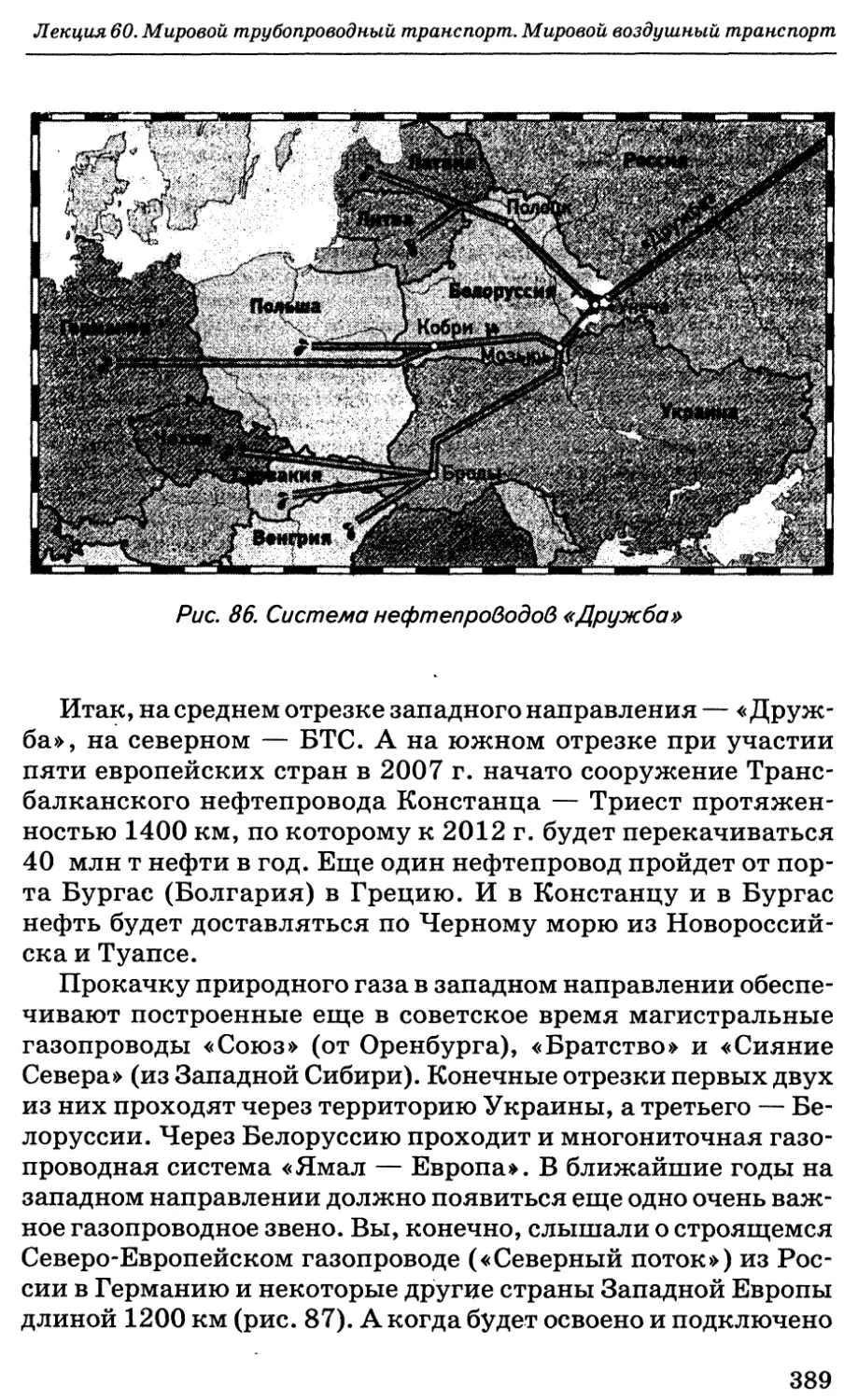

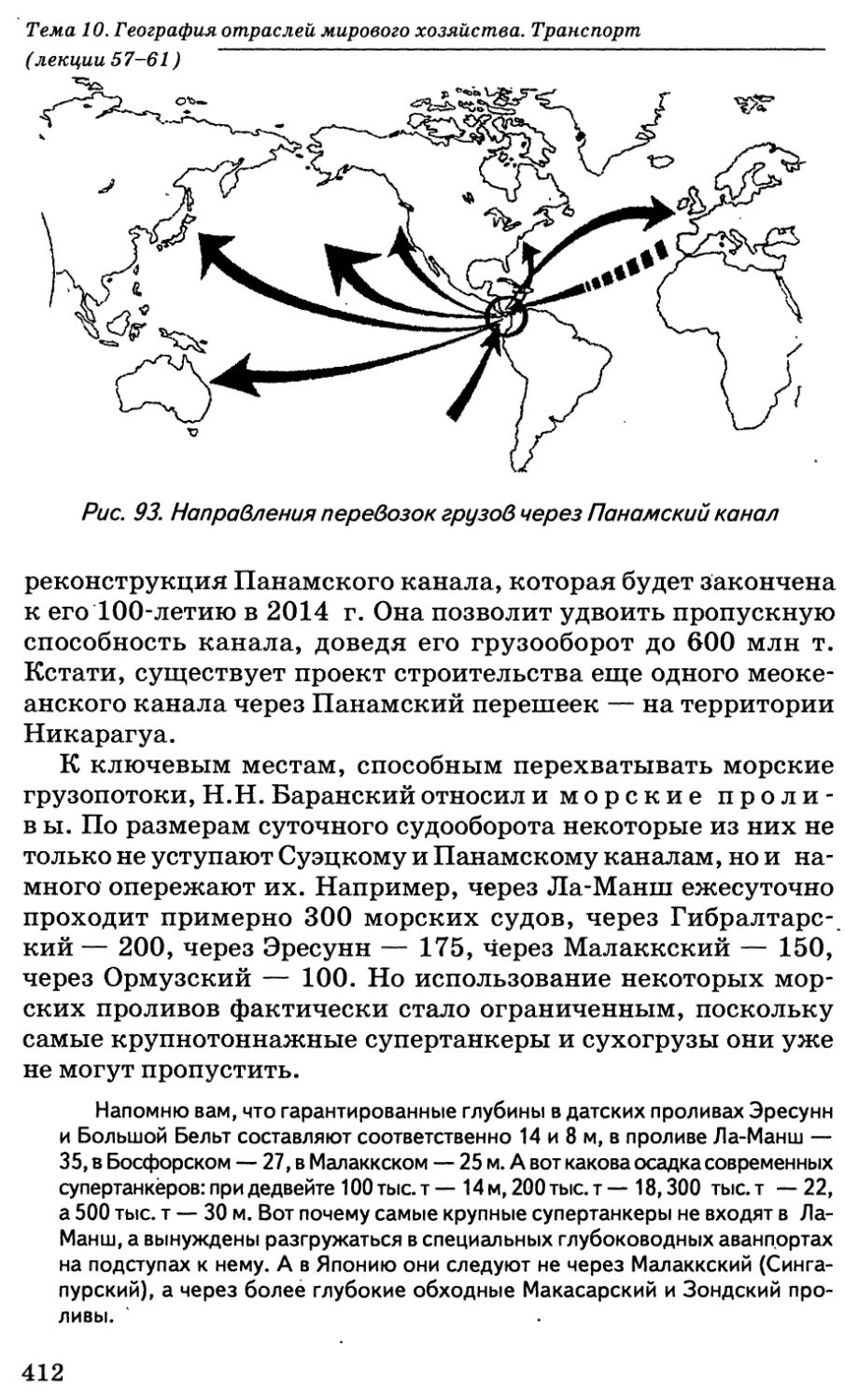

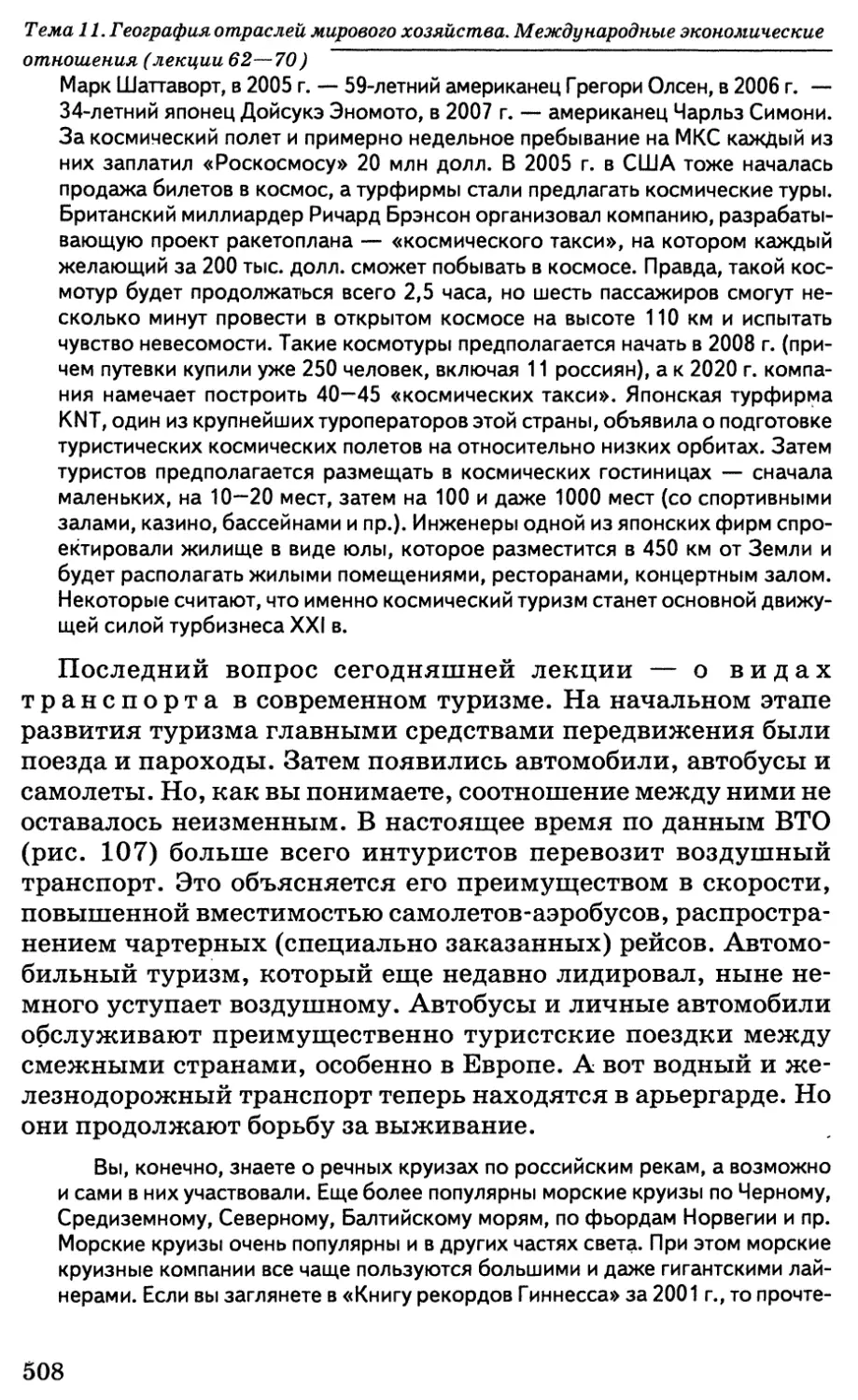

Лекция 57. Мировая транспортная система........348

Лекция 58. Мировой автомобильный транспорт.....360

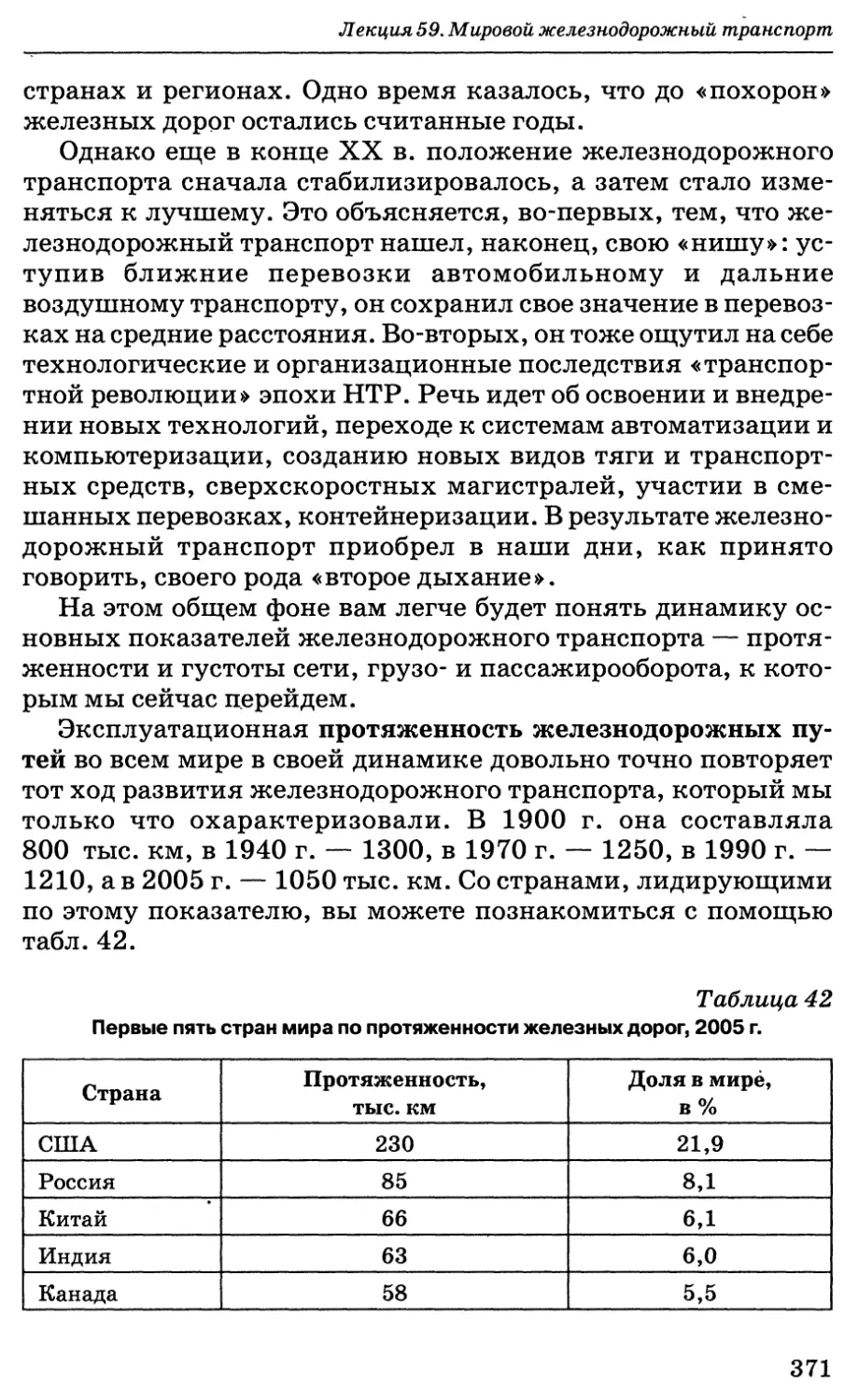

Лекция 59. Мировой железнодорожный транспорт...370

Лекция 60. Мировой трубопроводный транспорт.

Мировой воздушный транспорт....................385

Лекция 61. Мировой морской транспорт .'........398

. Литература....................................414

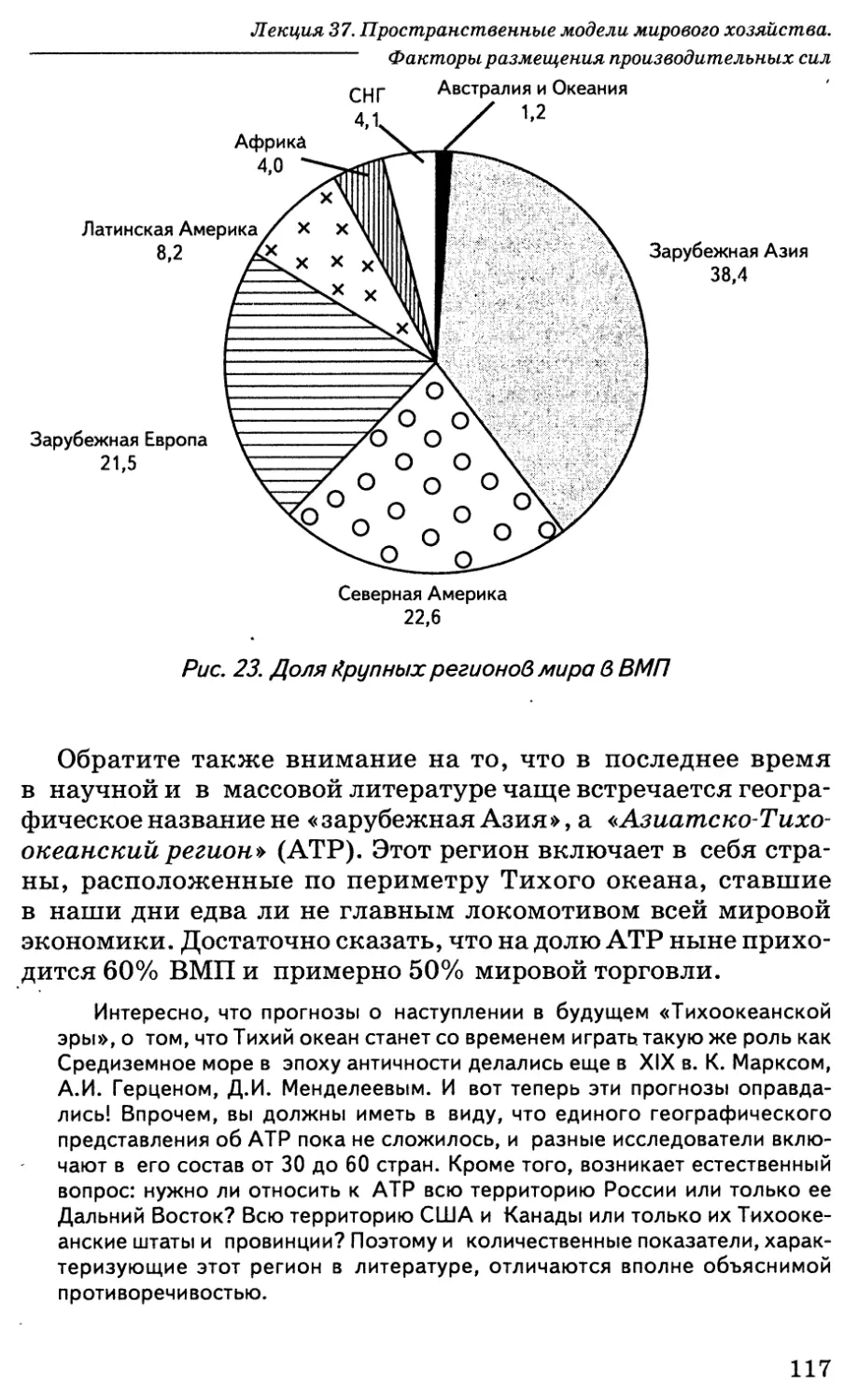

Тема 11.География отраслей мирового хозяйства.

Международные экономические отношения

(лекции 62—70)....................................416

Лекция 62. Международные экономические

отношения......................................416

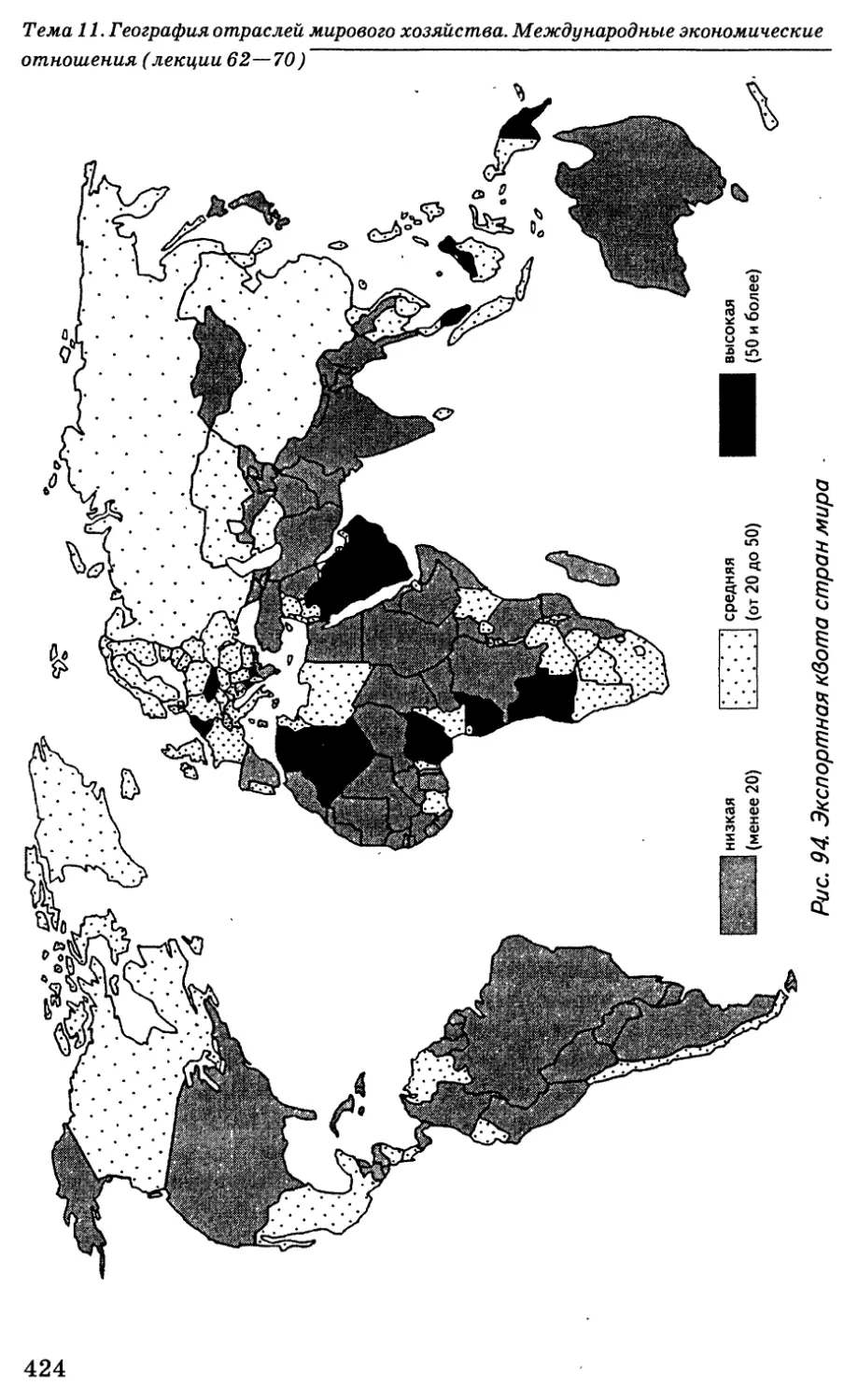

Лекция 63. Свободные экономические зоны....... 426

4

Содержание

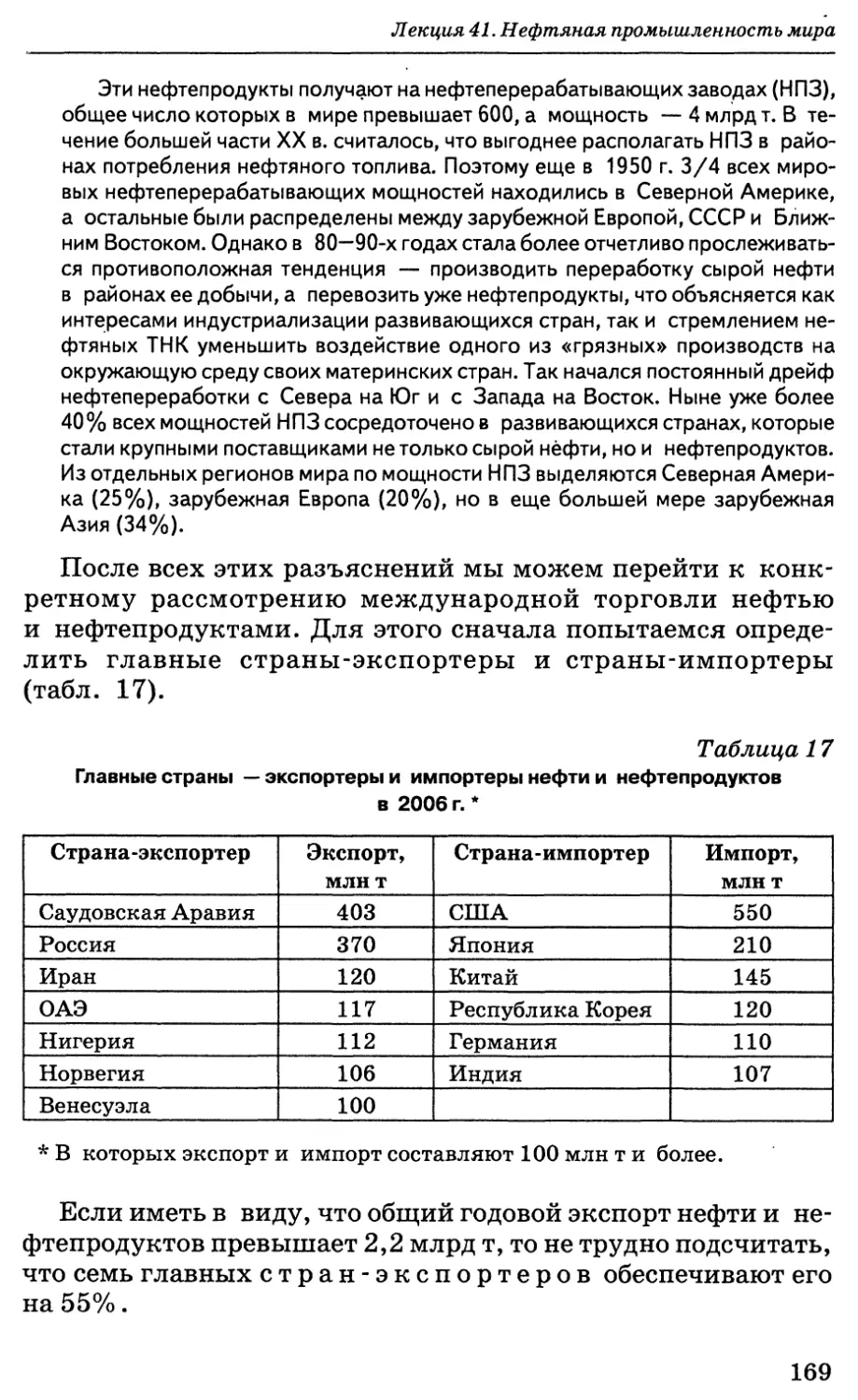

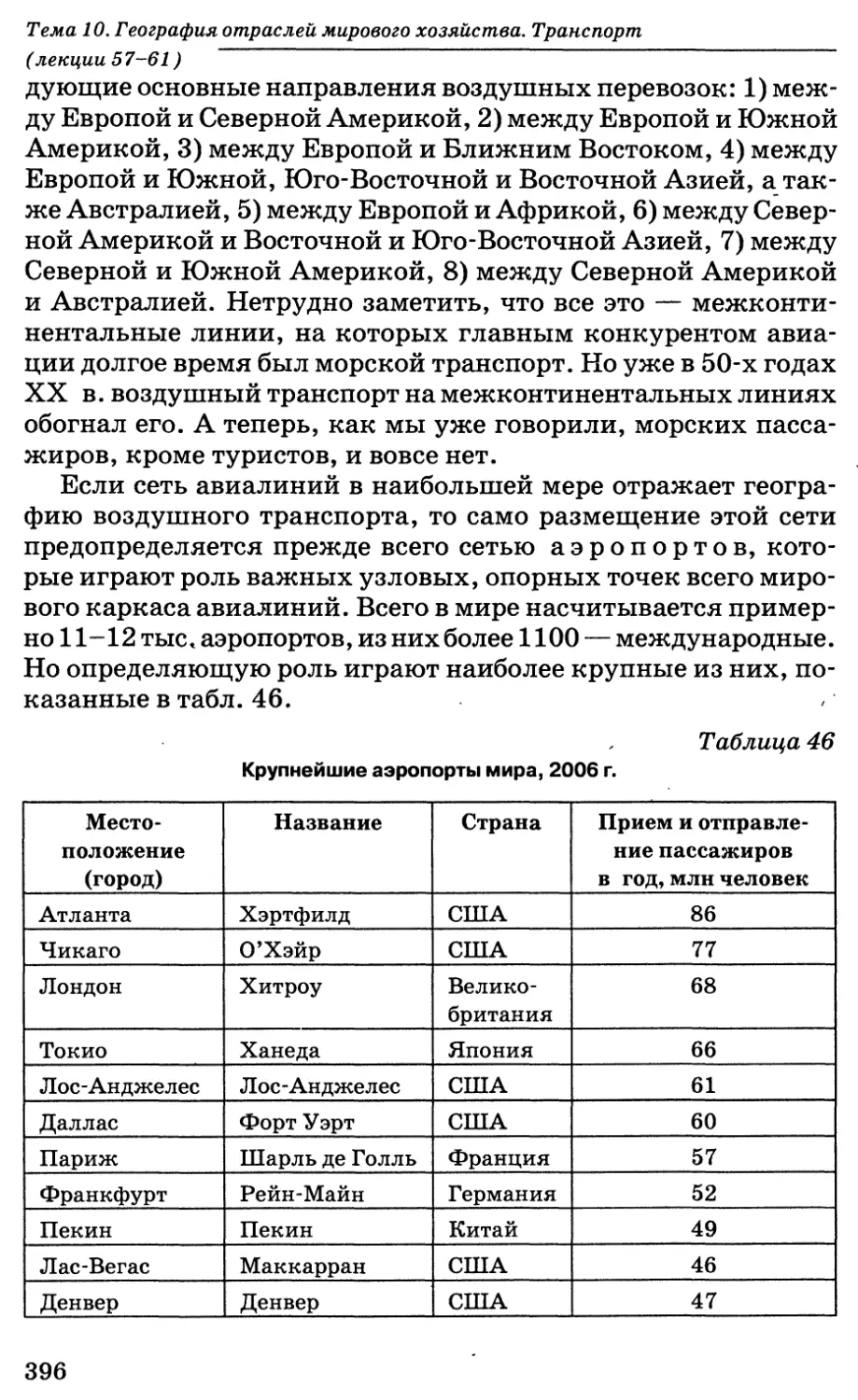

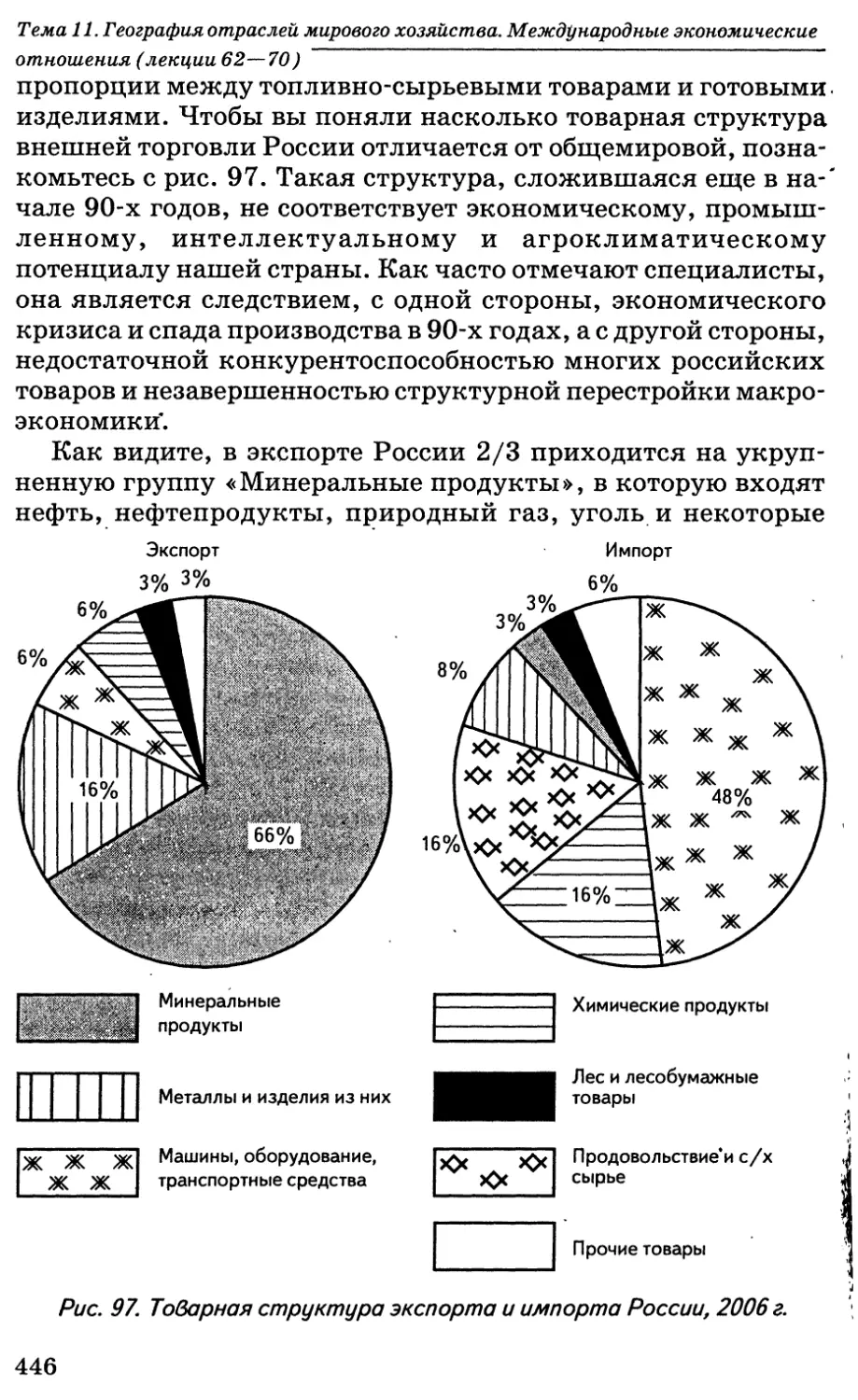

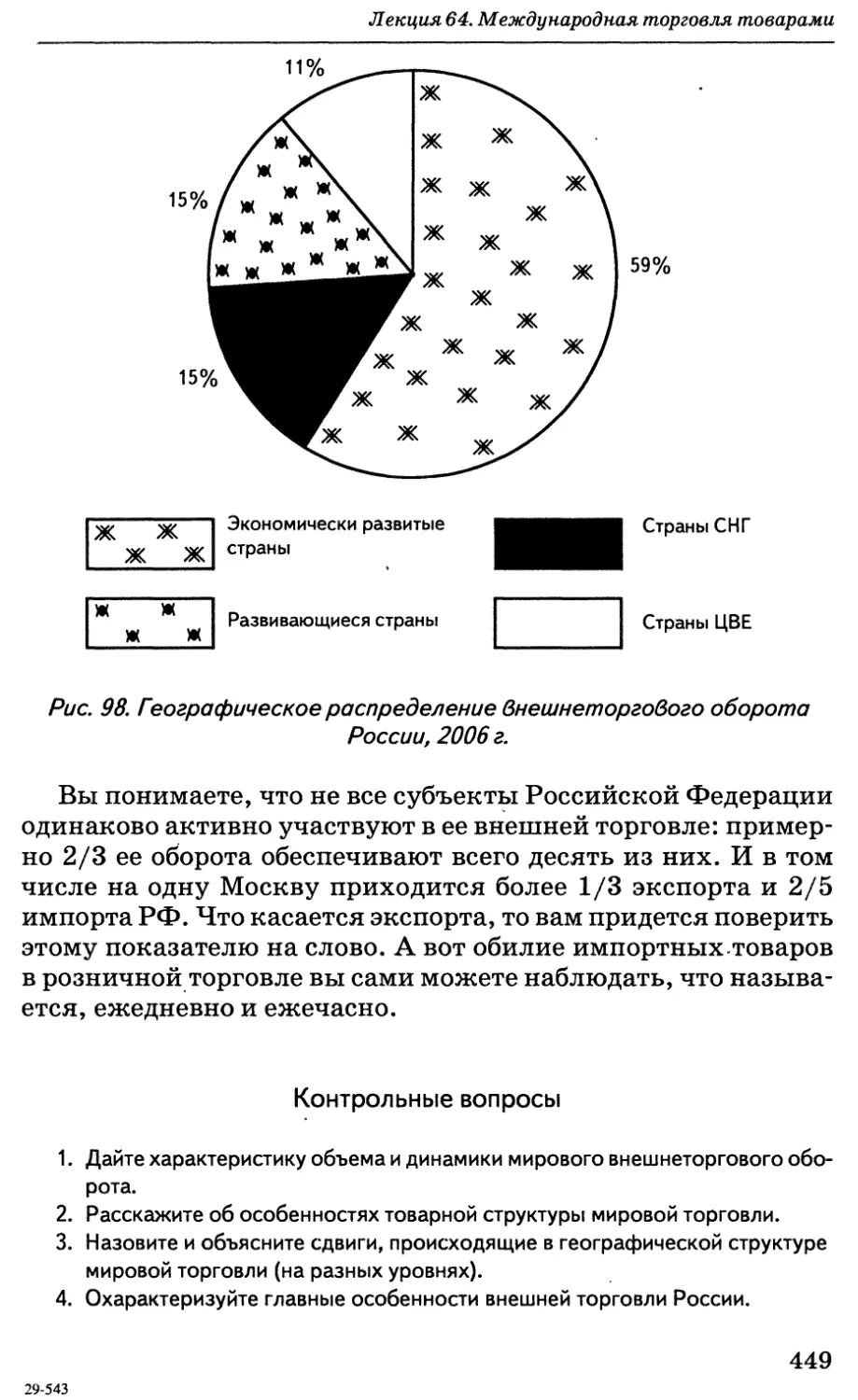

Лекция 64. Международная торговля товарами...437

Лекция 65. Международный рынок услуг.

Регулирование международной торговли . . . 450

Лекция 66. Международный рынок капитала...... . 460

Лекция 67. Международный рынок капитала

(продолжение)...............................471

Лекция 68. Международное производственное

сотрудничество. Международное научно-

техническое сотрудничество..................484

Лекция 69. Международный туризм: общие вопросы . . . 495

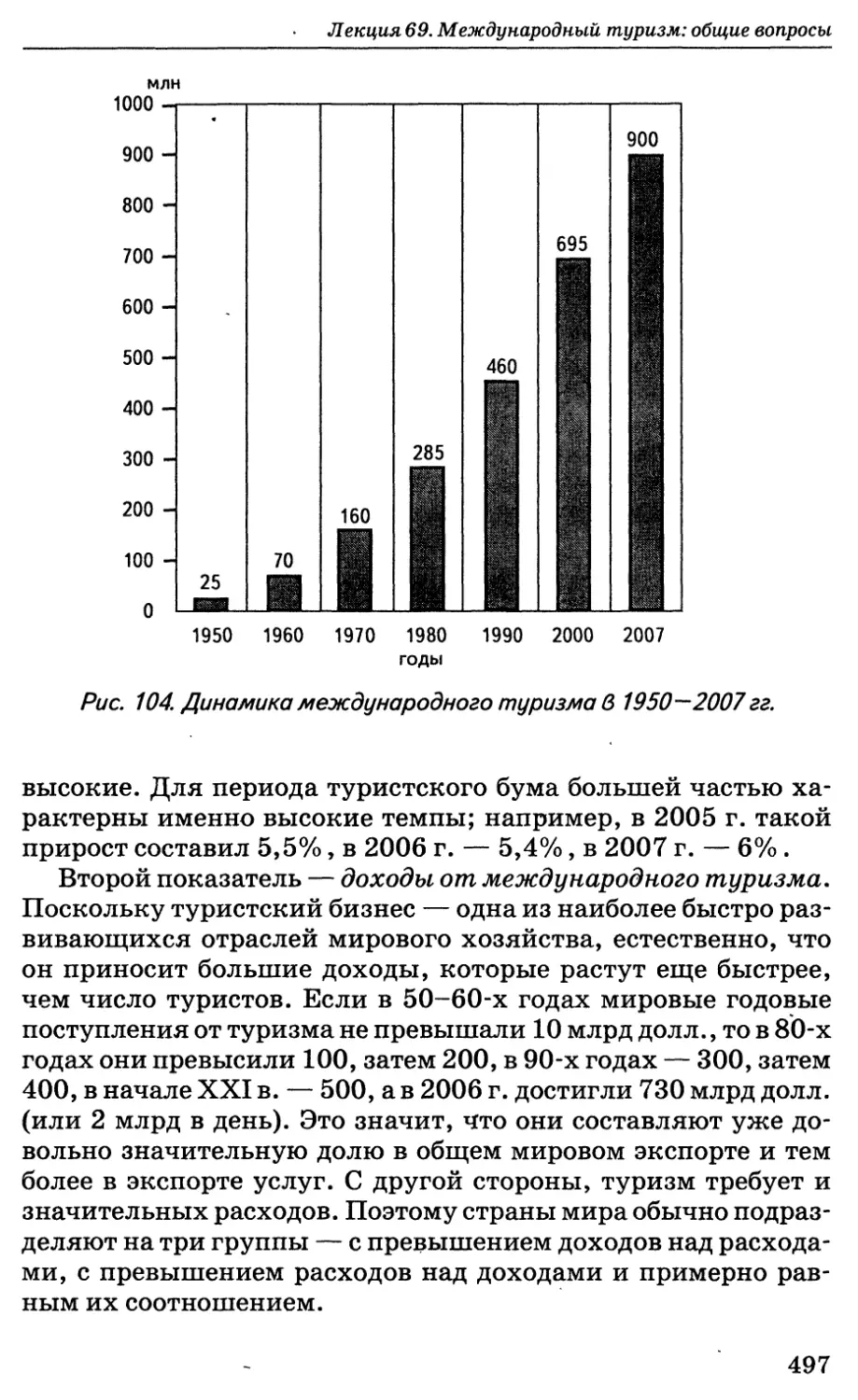

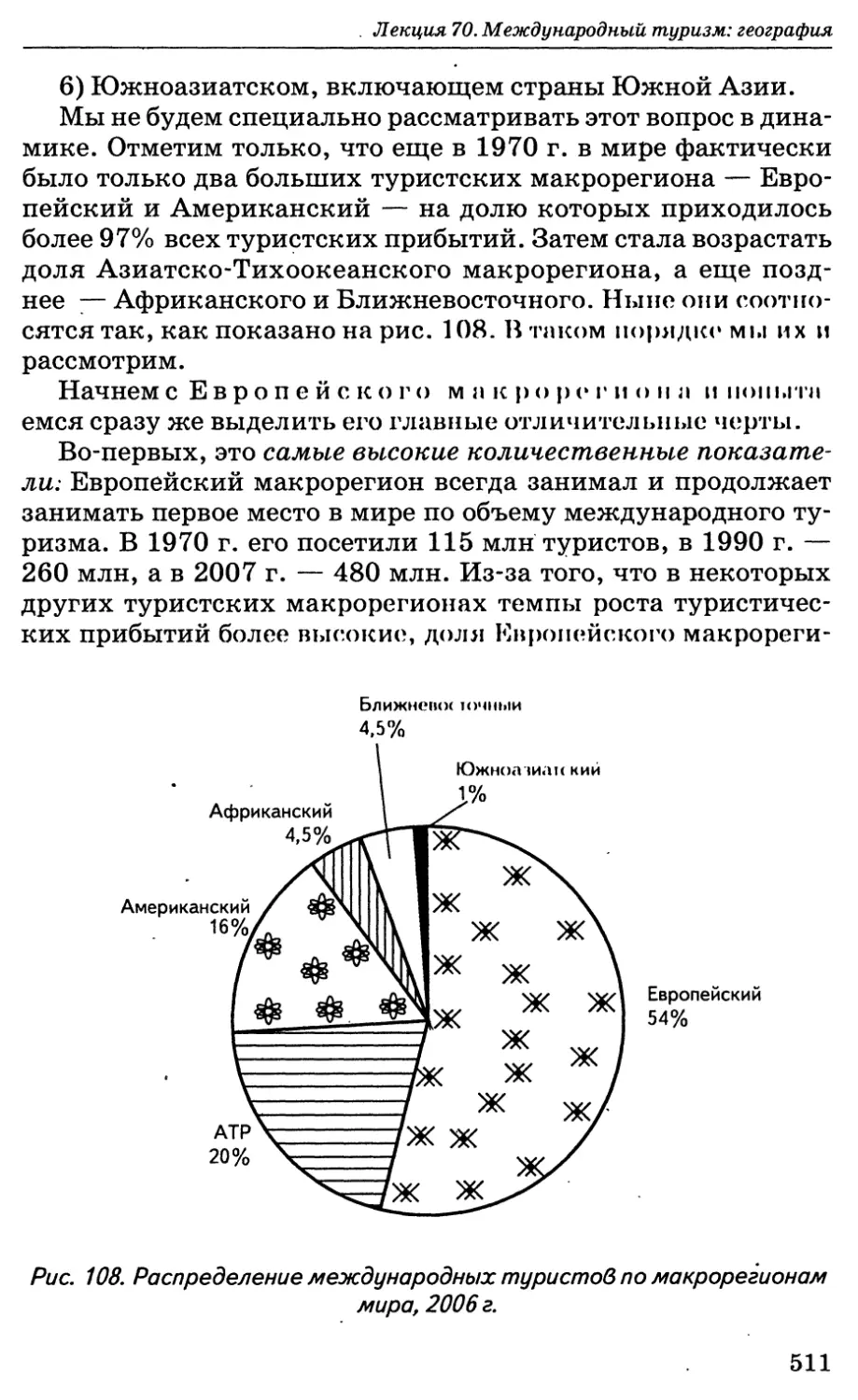

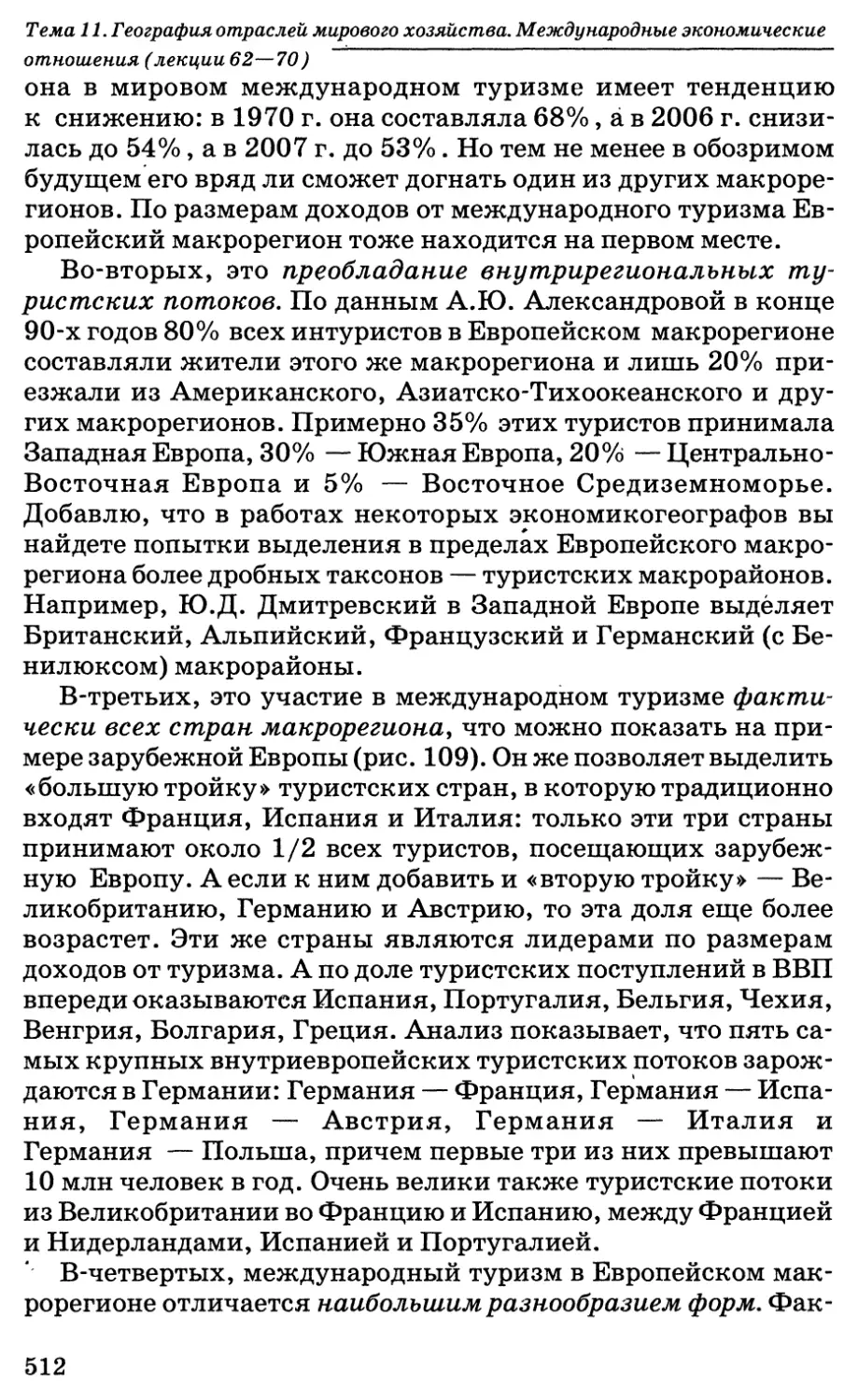

Лекция 70. Международный туризм: география...510

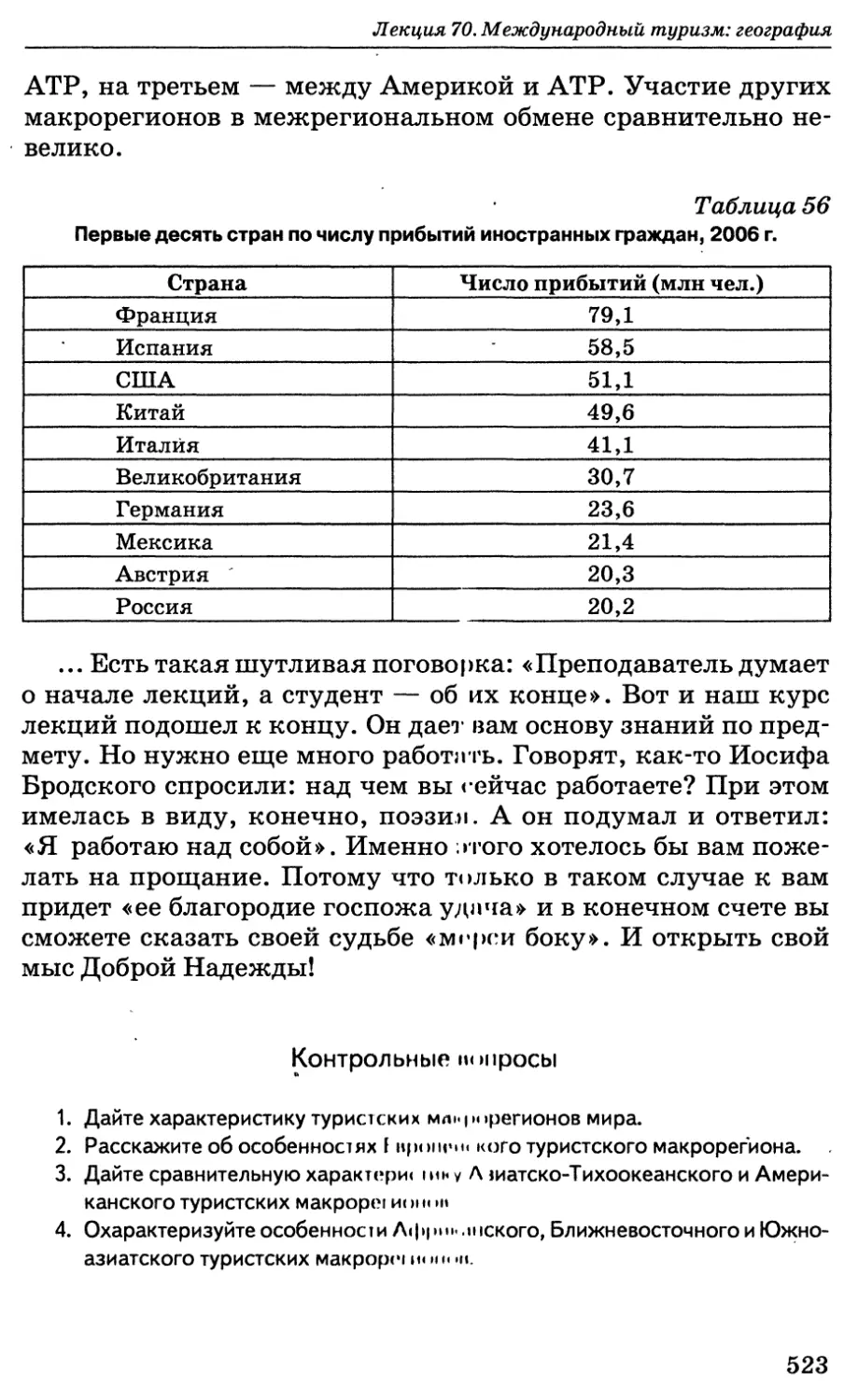

Литература ..................................524

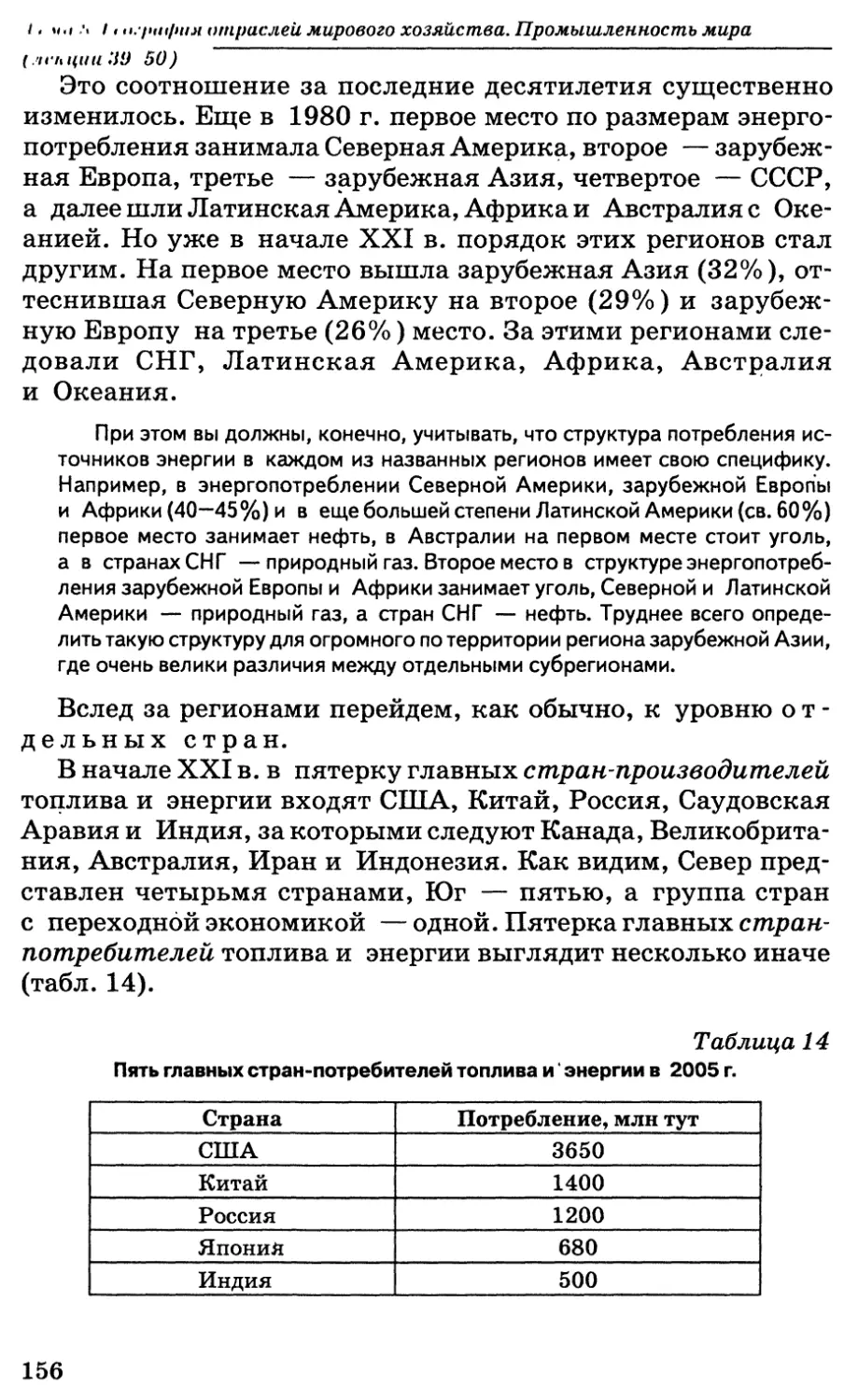

Тема 6.

НАУЧНО-ТЕХНИЧЕСКАЯ РЕВОЛЮЦИЯ

(лекции 29—32)

Лекция 29.

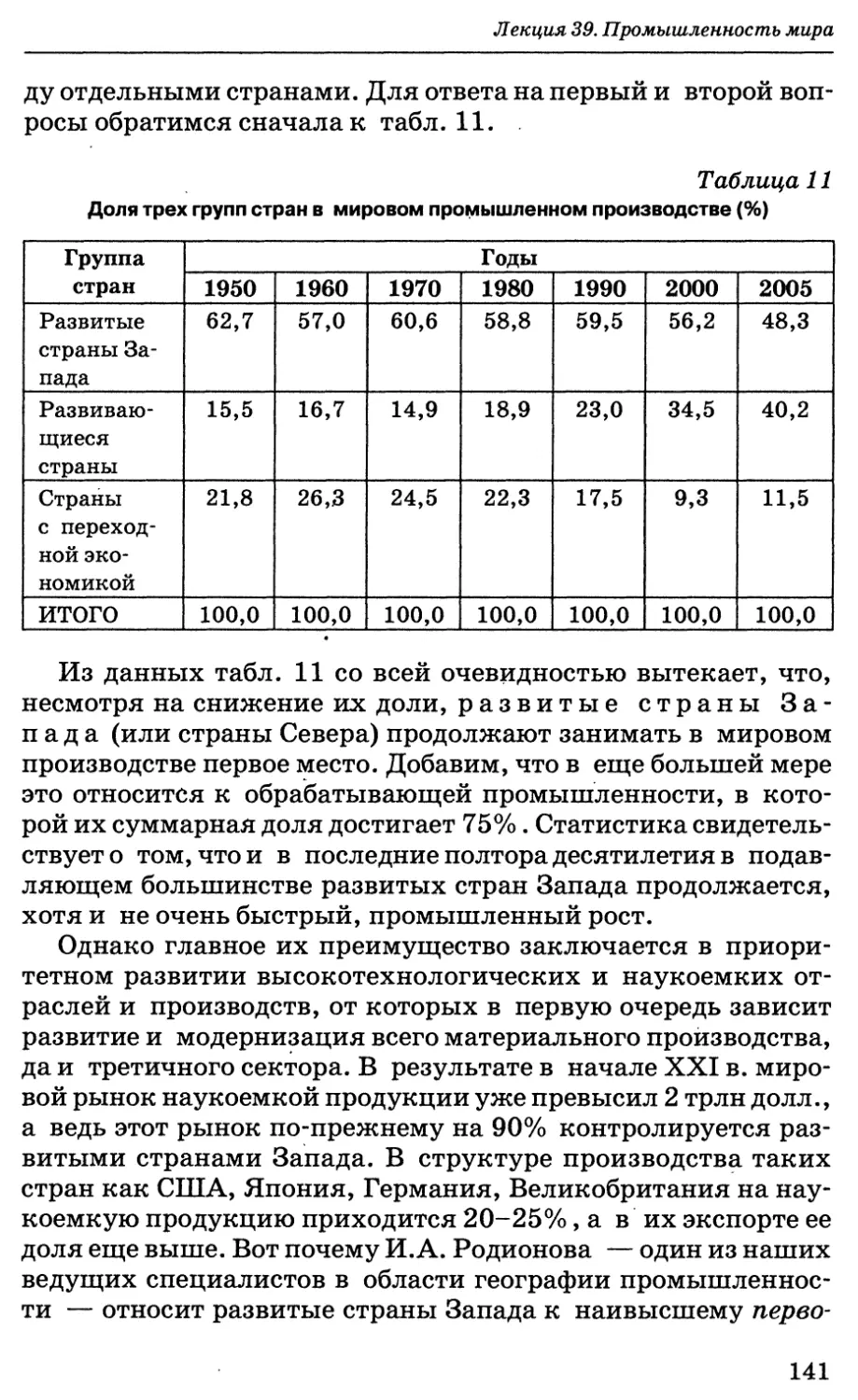

Понятие о научно-технической революции.

Наука как подсистема НТР

Прежде чем приступить к рассмотрению современной НТР,

давайте разберемся в ее предыстории, а также в некоторых

вопросах терминологии, в первую очередь связанных с раз-

личиями в понятиях «прогресс» и «революция».

Конечно, понятие о прогрессе — более широкое. Если трак-

товать его в самом широком смысле, то можно сказать, что

прогресс вечен и охватывает всю историю человеческой циви-

лизации от каменного топора до ЭВМ. Но когда говорят о на-

учно-техническом прогрессе (НТП), как о взаимосвязанном

поступательном развитии науки и техники, то начало его

обычно относят к XVI-XVIII вв., когда нужды мануфактур-

ного производства, торговли, мореплавания потребовали ре-

шения многих практических и теоретических задач. Именно

в этот период число открытий в естественно-научной сфере

намного увеличилось по сравнению не только со Средневеко-

вьем, нои с античностью. В значительной мере НТП данного

периода был связан с эпохой Возрождения, которая, по выра-

жению Ф. Энгельса, «породила титанов по силе мысли, стра-

сти и характеру, по многосторонности и учености». Не сом-

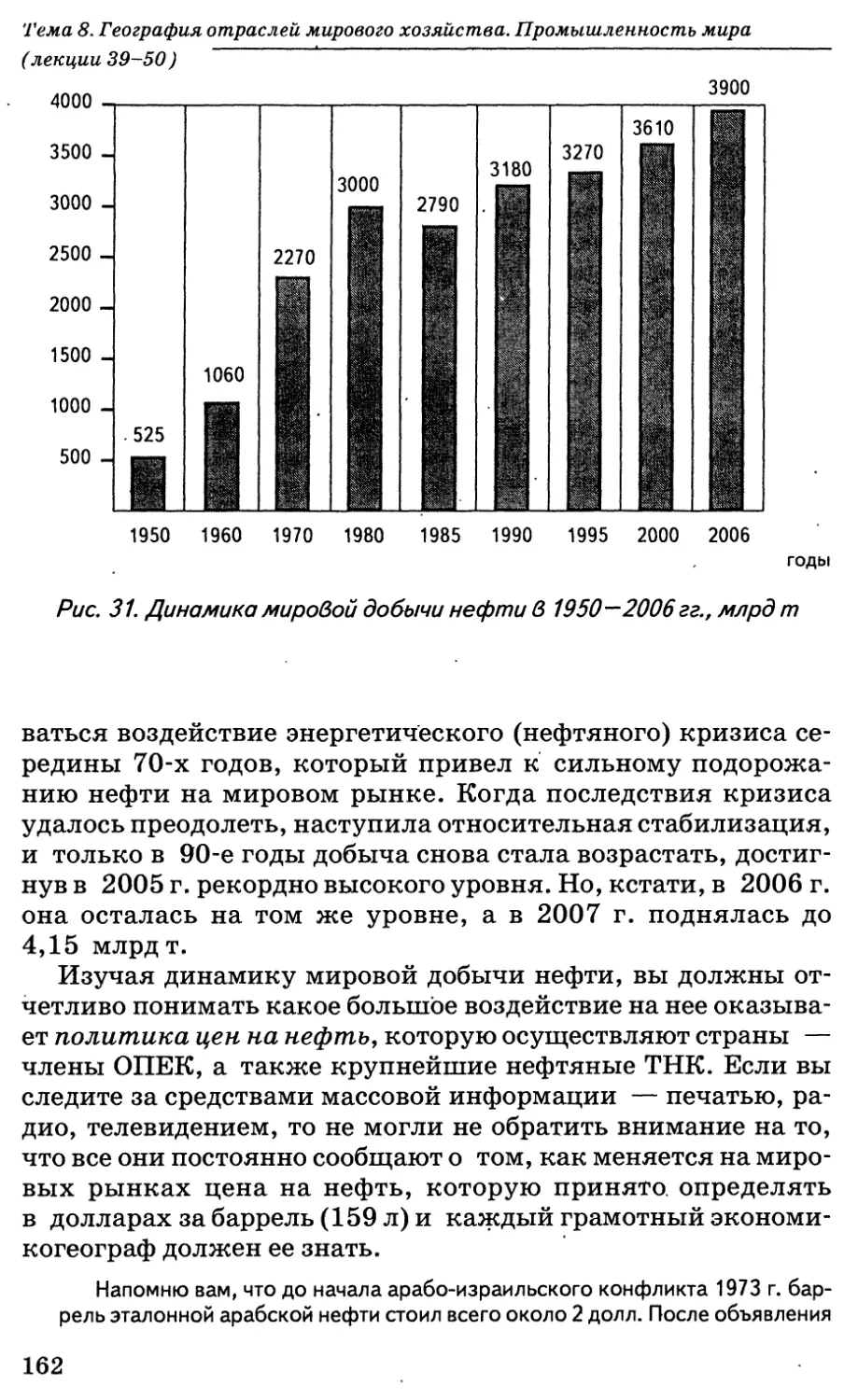

неваюсь , что сейчас вы все вспомнили о поистине титанической

фигуре Леонардо да Винчи.

На этом общем фоне более или менее эволюционного науч-

но-технического прогресса выделяются отдельные периоды,

когда развитие производительных сил приобретало гораздо

более революционный характер.

Яркий пример такого рода — промышленная рево-

люция (промышленный переворот) второй половины

XVIII — первой половины XIX в. В Европе и Северной Аме-

рике, которая, как мы уже отмечали в лекции 6, означала

переход от ручного труда к машинному производству. Как

пишет известный экономист О.В. Яковец, «подобно гигантско-

му катку, машинные технологии прошлись по странам и ци-

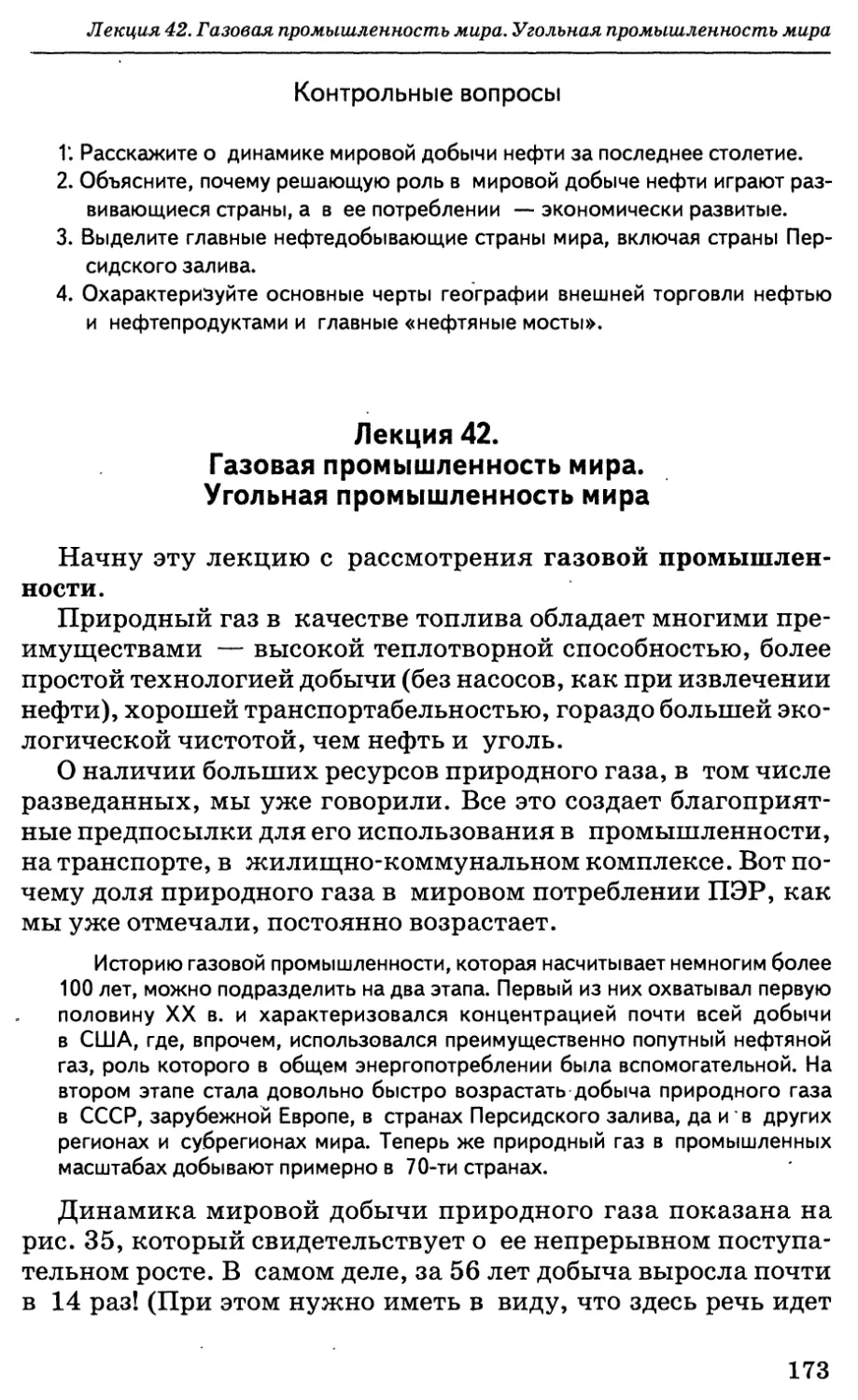

6

Лекция 29. Понятие о научно-технической революции. Наука как подсистема НТР

вилизациям, сметая ремесленные и мануфактурные уклады».

Эта революция потому была названа промышленной, что за-

тронула главным образом данную отрасль, включая произ-

водство текстиля, угля, железа, а затем и машин; ее главным

всеобщим символом обычно считают паровую машину. Впро-

чем, на конечном этапе эта революция затронула и транспорт

(паровоз, пароход), а также связь (телеграф), но в сельском

хозяйстве она действительно проявилась очень слабо. Обра-

тите внимание и на то,, что промышленную революцию

XVIII-XIX вв. не называют научной, и это вполне объясни-

мо. Вспомним, что все ее главные герои — Джеймс Уатт,

Джордж Стефенсон, Роберт Фултон, Сэмюэл Кромптон, Эд-

мунд Картрайт, Абрахам Дерби — были не учеными, а меха-

никами-самоучками.

Другой пример такого же рода — машинно-техническая

революция (МТР) второй половины XIX в., которую в послед-

нее время стали выделять некоторые экономисты и экономи-

когеографы. Как и предыдущая промышленная революция,

МТР затронула прежде всего эту главную отрасль материаль-

ного производства, ускорив процесс индустриализации при

одновременном переходе от «века пара» и «века текстиля»

сначала к «веку стали», а затем и к «веку машин», «веку

электричества», «веку химии». МТР в полной мере затронула

и транспорт. Это было время широкого железнодорожного

строительства, перехода морского флота от парусных судов

к пароходам и теплоходам, зарождения и первых успехов

авиа- и автомобилестроения. Были изобретены также радио,

телефон и телеграф.

Еще в середине XIX в. в Англии был построен пароход «Грейт Истерн»

(«Большой Восточный») водоизмещением 32 тыс. т, который в соревновании

за «голубую ленту Атлантики» преодолевал Атлантический океан между Ев-

ропой и США за 14,5 суток. В начале XX в. были спущены на воду «Лузита-

ния» и «Мавритания», имевшие тоннаж 36 тыс. т, длину 247 м и скорость

47 км в час; они пересекали Атлантику за 4 суток и 20 ч. Сразу же вслед за

ними появились «Олимпик» и печально знаменитый «Титаник» водоизмеще-

нием более 46 тыс. т и длиной почти 270 м, а уже перед Второй мировой

войной — такие огромные пассажирские лайнеры как британские «Куин

Мэри» и «Куин Элизабет», французская «Нормандия», американский «Юнай-

тед Стейтс», который установил последний рекорд пересечения Атланти-

ки — 3 суток и 11 ч. Лайнер «Куин Мэри» водоизмещением 81 тыс. т мог

принять 2000 пассажиров и 1000 членов экипажа. Он обслуживал преимущес-

твенно трансатлантические судоходные линии, в годы Второй мировой вой-

ны перевозил главным образом солдат и офицеров союзных войск, а всего

7

Теми (i. Научно техническая революция (лекции 29-32)

за время службы перевез 4 млн человек. В сентябре 1967 г. он совершил

свой последний (тысячный!) рейс во Флориду, где его переоборудовали

в музей.

Нужно отметить, что в эпоху МТР развитие производи-

тельных сил уже широко опиралось на достижения науки

и в особенности той революции в естествознании, которая

была связана с именами А. Эйнштейна, М. Планка, Ч. Дар-

вина, Л. Пастера, Д.И. Менделеева, А.П. Павлова, П. Кюри

и других ученых. Важные открытия и изобретения были сде-

ланы в металлургии (Г. Бессемер, С. Томас, Э. Мартен),

в двигателестроении (Н. Отто, Р. Дизель), в электро- и ра-

диотехнике (Т. Эдисон, Г. Маркони, А. Попов), в химии

(Э. Сольве), в военном деле (А. Нобель) и др. Вот почему

в этом смысле машинно-техническую революцию можно рас-

сматривать как своего рода прелюдию к современной НТР.

После такого краткого обзора предыстории можно перейти

к характеристике сущности современной НТР, которая нача-

лась в середине XX в. под влиянием крупнейших научных

и технических открытий, возросшего взаимодействия науки

с техникой и производством. Если исходить из того реально-

го факта, что НТР зародилась в военной сфере, то о ее наступ-

лении возвестили взрывы атомных бомб в Хиросиме и Нага-

саки в августе 1945 г. Если иметь в виду экономику в целом,

то ее исходными точками принято считать два события, про-

изошедшие в Советском Союзе: начало работы первой АЭС

в Обнинске (1954) и запуск первого искусственного спутника

Земли (1957).

Научно-техническая революция представляет собой ко-

ренное преобразование производительных сил на основе пре-

вращения науки в ведущий фактор развития производства,

непосредственную производительную силу.

Что касается сроков НТР, то после ее начала делались мно-

гочисленные прогнозы такого рода, но теперь стало совершен-

но ясно, что это длительный процесс, продолжающийся уже

несколько десятилетий. Поэтому такой известный ученый как

академцк Н.Н. Моисеев предложил называть НТР перманен-

тной (т. е. постоянной, непрерывной) революцией. Но подоб-

ная трактовка уже сама по себе предполагает какую-то внут-

реннюю периодизацию, выделение отдельных этапов. По

мнению большинства ученых речь должна идти о двух глав-

ных этапах НТР. Первый из них (его иногда называют первой

8

Лекция 29. Понятие о научно-технической революции. Наука как подсистема НТР

научно-технической революцией), охвативший в основном

50-60-е годы, базировался на развитии трех следующих ос-

новных направлений: 1) освоении энергии атома, 2) квантовой

электронике и лазерной технике, 3) кибернетике и вычисли-

тельной технике. Второй этап (или вторая научно-техничес-

кая революция), начавшийся в 70-е годы XX в., основывается

на несколько иной триаде, включающей: 1) микроэлектрони-

ку, 2) биотехнологию, 3) информатику. Именно эта вторая

НТР ознаменовала собой начало перехода к постиндустри-

альному технологическому способу производства. И мы час-

то говорим о самых разных революциях — энергетической,

кибернетической, информационной, транспортной, «зеленой

революции» в сельском хозяйстве, микроэлектронной, био-

технологической и т.д.

Теперь вы понимаете, насколько сложное и многогранное

явление представляет собой современная научно-техническая

революция. Именно поэтому она как бы вбирает в себя поня-

тия о многих революциях — микроэлектронной, информаци-

онной, биотехнологической и других, о чем мы уже говори-

ли. И лишь одну оговорку при этом хотелось бы сделать. Она

касается весьма распространенного ныне понятия «зеленая

революция».

Это понятие, вошедшее в международный лексикон в 60—70-х годах

XX в., обычно относят к развивающимся странам, где такая революция пре-

жде всего и проявилась, затронув три главных компонента. Первый из них —

выведение новых сортов сельскохозяйственных культур (особенно пшени-

цы, риса и кукурузы), с чего, собственно говоря, эта революция и началась

в Мексике еще в 1944 г. Второй ее компонент — ирригация, потому что но-

вые сорта культур гораздо лучше произрастают в условиях искусственного

орошения, тем более, что речь идет преимущественно о странах жаркого

климатического пояса. А третий элемент «зеленой революции» —• это инду-

стриализация и химизация сельского хозяйства, т. е. развитие той сферы,

где развивающиеся страны еще не так давно отставали особенно сильно.

В целом «зеленая революция» в странах Азии, Африки и Латинской Амери-

ки дала положительные результаты, хотя наряду с этим надо понимать, что

она, во-первых, охватила далеко не все страны развивающегося мира, а, во-

вторых, привела к обострению многих социальных противоречий, включая

расслоение на богатых и бедных.

Когда пишут о «зеленой революции», то иногда забывают

упомянуть о том, что подобные радикальные преобразования

в сельском хозяйстве большинства экономически развитых

стран произошли еще до Второй мировой войны или сразу же

9

'Угла 6*. Научно-техническая революция (лекции 29-32)

после нее, когда им удалось перевести свое сельское хозяйство

на путь механизации, электрификации, химизации, селек-

ции. Иногда этот процесс называют «первой зеленой револю-

цией»^ его более позднее повторение в развивающихся стра-

нах — «второй зеленой революцией», и это, пожалуй,

правильно. Вторая революция по времени действительно сов-

пала с эпохой НТР, но ничего особенно революционного в ней

по-существу пет. И, наверное, ее было бы правильно имено-

вать «зеленой эволюцией ». Мне кажется, что эту оговорку вам

следует учесть.

Вслед за характеристикой сущности рассмотрим четыре

общие черты современной НТР.

Первая общая черта современной НТР — универ-

сальность, всеохватностъ, причем эту всеохватность можно

трактовать по-разному. Во-первых, в отличие от промышлен-

ной революции XVIII-XIX вв., современная НТР охватила все

страны мира (хотя и в разной степени). Во-вторых, она затро-

нула все географические сферы — литосферу, гидросферу,

атмосферу, биосферу, а также космическое пространство.

В-третьих, она охватила все сферы человеческой деятельности,

и производственные и непроизводственные, в-четвертых, все

области знаний. Поэтому ее можно назвать полиструктурной.

Соответственно и символов у современной НТР — в отличие

от прошлой промышленной революции — тоже много. Это

спутник и космический корабль, это компьютер, это атомная

электростанция, реактивный самолет, всемирная сеть Интер-

нет и даже ставший столь обычным телевизор.

Вторая общая черта современнойНТР — чрезвычай-

ное ускорение научно-технических преобразований. Раньше

между научным открытием и его техническим воплощением

в жизнь (т.н. инкубационный период) обычно проходило

очень много времени. Например, для фотоаппарата оно состав-

ляло 112 лет, для электромотора — 65, для телефона —

56 лет, а вот для телевйзора этот срок уменьшился до 14, для

лазера- — до 5 лет. Еще более яркой иллюстрацией такого ус-

корения может служить развитие космонавтики.

Вспомните, что между запуском первого искусственного спутника Земли

(1957) и полетом Юрия Гагарина (1961) прошло всего четыре года. Еще через

несколько лет (1969) американские астронавты вступили на поверхность

Луны. Одновременно полеты человека в космос стали регулярными, возрос-

ла их продолжительность. Известно, что Гагарин пробыл в космосе 108 мин

10

Лекция 29. Понятие о научно-технической революции. Наука как подсистема НТР

и сделал лишь один виток вокруг Земли. (У Стефана Цвейга есть повесть

«Гений одной ночи», посвященная К. Ж. Руже де Лилю, автору слов и музыки

знаменитой Марсельезы, ставшей затем гимном Франции. Так и Юрия Гага-

рина можно назвать «гением одного витка».) А о самом продолжительном

полете вы можете узнать из той же «Книги рекордов Гиннесса»: его совер-

шил в 1994—1995 гг. на орбитальной станции «Мир» российский врач-кос-

монавт Юрий Поляков, пробывший в космосе 437 суток, 17 ч и 52 мин.

Добавим, что и сама станция «Мир» массой около 40 т и длиной почти 40 м

работала в космосе с 1986 до конца 2000 г. А Международная космичес-

кая станция (МКС) «Альфа» массой 450 т и длиной 120 м, на которую пер-

вый экипаж прибыл в 2000 г., рассчитана на работу в течение как минимум

20 лет.

Третья общая черта современнойНТР — качествен-

но новая роль человека в процессе производства. Если в эпоху

промышленной революции человек был фактически только

«живым придатком машины» (К. Маркс), то теперь он стал

главным действующим лицом, активным потребителем и про-

водником новых научных и технических достижений. Совре-

менная НТР привела также к резкому усилению интеллек-

туализации труда во всех сферах человеческой деятельности.

Если вернуться к понятию о человеческом капитале, которое

мы уже использовали, то при его оценке тем более возрастает

роль образования, культуры, профессионализма. Ученые под-

считали, что в общем национальном богатстве современной

развитой страны, ориентирующейся на достижения НТР, доля

человеческого капитала достигает 70-80%, намного превосхо-

дя доли остальных производственных факторов, включая при-

родные ресурсы.

В качестве четвёртой общей черты современной

НТР можно назвать сохранение ее военно-технического ха-

рактера. Мы уже говорили о том, что НТР началась в ходе

Второй мировой войны как военно-техническая революция.

В последующую эпоху длительной «холодной войны» и гон-

ки вооружений она стала едва ли не важнейшей чертой НТР,

отвлекая огромные силы и средства от развития экономики

в целом. При этом военная техника развивалась последова-

тельными витками, в основе которых лежал отнюдь не физи-

ческий, а моральный ее износ. Так стали появляться все но-

вые поколения баллистических ракет, самолетов, подводных

лодок, стрелкового оружия и т.п. Но этот процесс с оконча-

нием «холодной войны» не закончился, он продолжается

и в наши дни.

11

I, Ihui'no> me \ иичеекая революция (лекции 29-32)

В качестве примераможно привести т.н. высокоточное ору-

жие, способное поражать совершенно точно намеченные цели.

США уже применили его в Югославии в 1999 г., в Афганис-

тане в 2001 г., в Ираке в 2003 г. В газете вы можете прочи-

тать о происходящем перевооружении российской армии.

Так, на вооружение наших ракетных войск стратегического

назначения (РВСН) поступили новейшие межконтиненталь-

ные ракетные комплексы «Тополь-М» и «Булава».

Уникальность комплекса «Тополь-М» заключается в следующем. Во-пер-

вых, его старт происходит быстрее, из-за чего система спутникового наблю-

дения противника просто не успевает его зафиксировать. Во-вторых, благо-

даря расположенным на ракете десяткам вспомогательных движков в полете

она движется не по классической баллистической траектории, а «змейкой»,

что затрудняет определение ее точного местонахождения радиолокационны-

ми станциями наблюдения. В-третьих, комплекс имеет сверхзвуковой ядер-

ный блок, перехватить который не способна ни одна система противоракетной

обороны. Вот почему Президент России В.В. Путин сказал про комплексы

«Тополь-М»: «Для них, что есть система ПРО, что нет». На вооружение посту-

пили также морская баллистическая ракета «Булава», ракетные комплексы

«Триумф», «Ясень», «Искандер», новый бомбардировщик для ядерных стра-

тегических сил сдерживания ТУ-160, скорость которого более чем в два раза

превышает скорость звука.

Теперь мы подошли к вопросу о том, что современная НТР

представляет собой единую сложную с и с т е м у, которая

в свою очередь включает отдельные подсистемы или состав-

ные части. Если иметь в виду самое главное, то можно выде-

лить четыре таких подсистемы.

Первую такую подсистему образует наука, главная цель

которой заключается в производстве научных знаний. Вы хо-

рошо представляете себе, что наука — это очень сложная, мно-

гоуровневая подсистема — настолько сложная, что ее изучение

вызвало к жизни специальную науку о науке, называемую на-

уковедением. Одна из ее задач заключается в классификации

наук. Напомню, что знаменитый отечественный физик-теоре-

тик академик Л.Д. Ландау когда-то в шутку подразделил все

науки на естественные, неестественные и противоестественные.

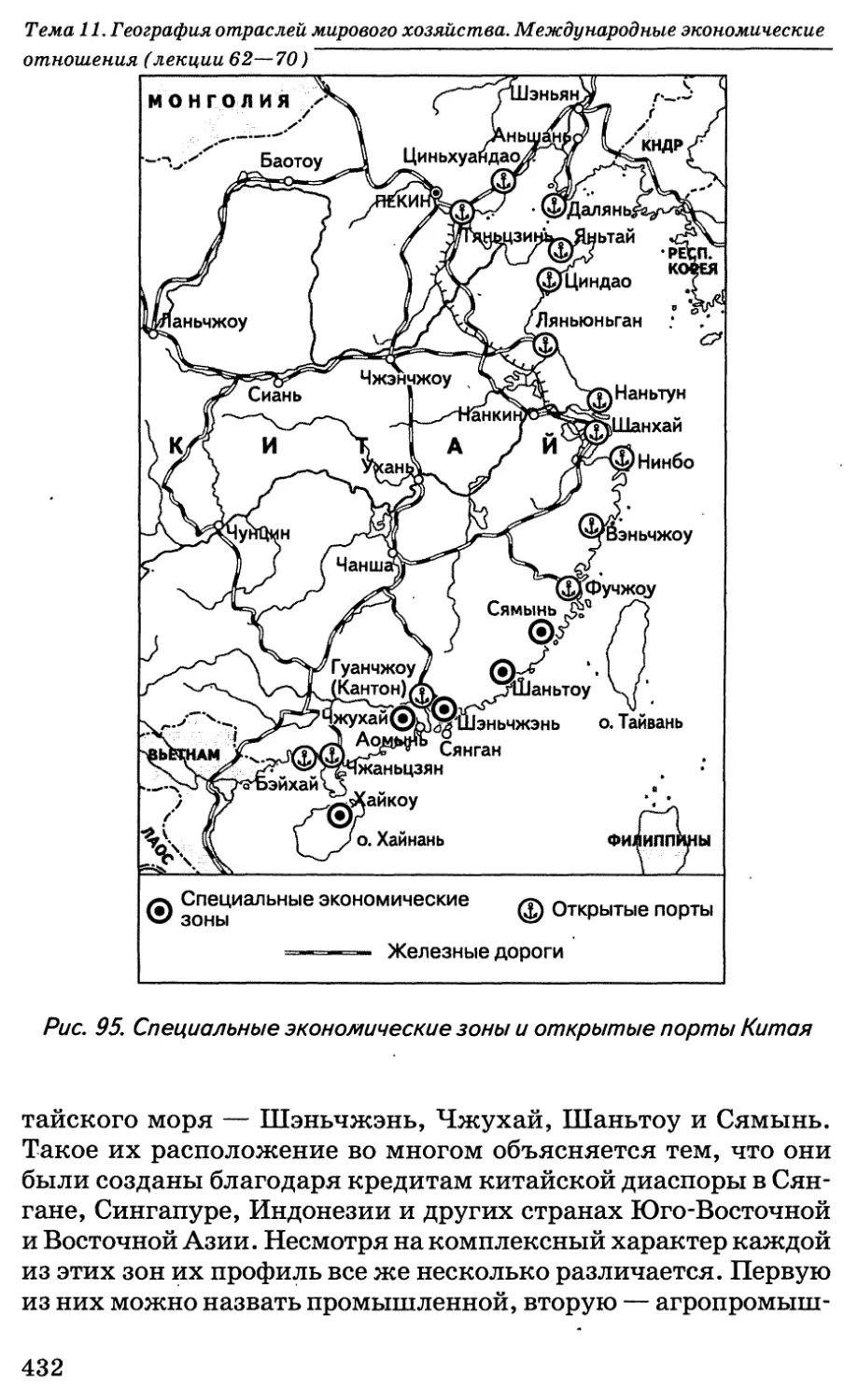

Но, кроме шуток, их обычно подразделяют на естественные,

общественные, гуманитарные и технические. В свою очередь

науку можно рассматривать с двух позиций — как систему

знаний и как вид труда человеческой деятельности.

О науке как системе знаний мы уже начали говорить

в предыдущей лекции. Продолжая эту тему, отметим, что

каждая наука обычно выполняет три взаимосвязанные функ-

12

Лекция 29. Понятие о научно-технической революции. Наука как подсистема НТР

ции: 1) познавательно-теоретическую (фундаментальные

исследования), 2) прикладную или конструктивную (при-

кладные исследования) и 3) культурно-просветительную

(образование и популяризация научных знаний).

Вас, конечно, не может не интересовать вопрос о роли отде-

льных наук в развитии современной НТР. Нет сомнений

в том, что ее исходной базой стала революция в естественных

науках, а непосредственный старт новым открытиям был дан

физикой и продолжен химико-технологическими науками.

Об этом можно косвенно судить по количеству ученых, получивших Нобе-

левскую премию по физике — их уже более 150. Примерно 1/3 всех Нобе-

левских лауреатов по физике — граждане США. Из советских и российских

ученых этой премии были удостоены академики П.Л. Капица, Н.Н. Семенов,

Л.Д. Ландау, И.Е. Тамм, И.М. Франк, А.М. Прохоров, Н.Г. Басов, Ж.И. Алфе-

ров, В.Л. Гинзбург.

В дальнейшем центр тяжести научных исследований и от-

крытий стал постепенно перемещаться в сторону наук о жиз-

ни — медико-биологических, биотехнологических и т.п.,

а затем и гуманитарных наук, т.е. наук о человеке. В связи

с человеком большие перспективы открываются и перед на-

уками, изучающими среду его обитания, к которым относит-

ся и география.

О науке как виде человеческой деятельнос-

т и обычно судят по двум показателям: 1) занятости, 2) раз-

мерам затрат. И в том и в другом случаях в научной лите-

ратуре принято употреблять аббревиатуру НИОКР, которая

означает «научно-исследовательские и опытно-конструктор-

ские работы».

Если начать с занятости, то прежде всего нужно отме-

тить, что ныне во всем мире научными исследованиями и раз-

работками занято примерно 10 млн человек. Это сравнимо

с населением Москвы, но совершенно несопоставимо с заня-

тостью в ведущих отраслях материального производства. Как

и следовало ожидать, большая часть (почти 2/3) всего миро-

вого научного персонала трудится в экономически высокораз-

витых странах Запада, а остальные — в развивающихся стра-

нах и странах с переходной экономикой.

Из отдельных стран по числу занятых в научно-техничес-

кой сфере первое место занимают Соединенные Штаты, где

таких работников уже почти 1,5 млн. Для США характерен

очень высокий уровень материально-технического оснащения

13

Тема 6. Научно-техническая революция (лекции 29- 32)

НИОКР, а высокая зарплата позволяет им привлекать наибо-

лее компетентных специалистов со всего мира. В результате

такой «перекачки мозгов» доля иммигрантов среди исследо-

вателей в этой стране составляет почти 2/3, а среди компью-

терщиков 2/5. На второе место по числу лиц, занятых научны-

ми исследованиями и разработками, недавно вышел Китай

(более 1 млн). Далее следуют Япония (850 тыс.), Рос-

сия (815 тыс.), Германия (500 тыс.) и Франция (350 тыс.).

Обратимся теперь кзатратам на науку, которые мож-

но рассматривать и в абсолютных, и в относительных пока-

зателях.

Абсолютные затраты в 2005 г., по-видимому, уже достиг-

ли 800-900 млрд долл., что сопоставимо с ВВП такой страны

как Канада. Первое место и здесь за США (около 400 млрд

долл.), второе место за Японией (более 100), третье за Китаем

(около 100), четвертое за Германией (55), за которыми следуют

Франция, Великобритания, Республика Корея, Канада, Ита-

лия, Россия.

Относительные затраты обычно измеряются в процен-

тах к ВВП той или иной страны. Это отнюдь не конъюнктур-

ный, а довольно стабильный показатель, весьма наглядно

отражающий положение трех типов стран в мировой научно-

технической иерархии. Так, экономически высокоразвитые

страны Запада инвестируют на научные исследования и раз-

работки в среднем 2,2% своего ВВП. В качестве конкретных

примеров можно привести США, Германию, Францию, Бель-

гию,. Данию, Австрию, Швейцарию, где затраты на НИОКР

составляют 2-3% ВВП. В Японии, Финляндии, Исландии они

превышают 3%, в Швеции и Израиле — 4%. В развиваю-

щихся странах соответствующий показатель обычно колеб-

лется от 0,1 до 0,5% и только в Китае и Бразилии превышает

1%. В большинстве стран с переходной экономикой он также

не дотягивает до 1%, и только в России, Чехии и Словении

составляет 1-1,5%.

Интересно также привести данные об удельном весе стран

в общем числе статей в ведущих научных журналах. Здесь

внеконкурентное место у США (20%), за которыми следуют

Япония, Великобритания, Германия, Франция. Важно отме-

тить и то, что в большинстве развитых стран финансовое

обеспечение НИОКР в основном берут на себя крупные кор-

порации (например, в США — на 3/4, а государство на 1/4).

14

Лекция 29. Понятие о научно-технической революции. Наука как подсистема НТР

С другой стороны, в Японии подобные затраты финанси-

руются в основном из государственного бюджета, что поз-

волило этой стране достичь впечатляющих успехов в области

фундаментальной науки. По такому же пути ныне идет

и Китай.

О России в этом свете нужно сказать особо. В 90-х годах,

в период рыночных реформ и «шоковой терапии», наука

в нашей стране испытала глубокий спад, связанный прежде

всего с уменьшением бюджетного финансирования в 10-15

раз. В результате за годы кризиса российская наука потеря-

ла половину своего кадрового состава: число исследователей

(без технического, вспомогательного и прочего персонала)

уменьшилось с 800 тыс. в 1992 г. до 390 тыс. в 2006 г. Де-

сятки тысяч ученых либо насовсем уехали за границу, либо

стали работать там по длительным контрактам; еще больше

научных работников перешло в другие сферы деятельности.

Соответственно сократилось число организаций, занимаю-

щихся научными исследованиями и разработками, число

докторов и кандидатов наук, научных публикаций. В связи

с оттоком в первую очередь молодых специалистов катаст-

рофически ускорился процесс постарения научных кадров:

в системе РАН средний возраст кандидатов наук вырос до

53 лет, докторов наук — до 61 года. По индексу цитируемос-

ти наша наука на 17-м месте, по количеству публикаций в

мировых изданиях — на 14-м. Мы оказались, стыдно ска-

зать, на вторых ролях. Только в последнее время положение

в научной сфере России стало улучшаться. В 2009-2011 гг.

правительство собирается потратить на науку и образование

600 млрд руб. Таких денег в этой сфере не видели никогда.

Осуществляются смешанные программы прикладных и фун-

даментальных исследований. Россия уже вошла в число

стран-лидеров по государственным расходам на научную де-

ятельность. Хотя по ее результатам мы по-прежнему отстаем.

Это прямое следствие слабого взаимодействия научных и об-

разовательных организаций, государства, бизнеса, недоста-

точного привлечения в науку частных инвестиций. Будем

надеяться, что те из вас, кто станет заниматься научной де-

ятельностью, окажутся в благоприятном положении. Оста-

ется только позавидовать вам. И вспомнить слова Михаила

Ломоносова: «Науки юношей питают, отраду старцам пода-

ют...»

15

Теми 6. Научно-техническим ргао /нщнн (лекции 29-32)

Кош рольные вопросы

1. Расскажите предьк.юрик) (.«временной научно-технической революции.

2. Дайте определение сущности НТР.

3. Охарактеризуйie i данные общие черты НТР.

4. Расскажите о науке как о системе знаний.

5. Расскажите о науке как виде человеческой деятельности.

Лекция 30.

Техника и технология как подсистема НТР

Вторая подсиситема в системе современной НТР — это тех-

ника и технология, которые включают в себя научные зна-

ния и открытия. Оба эти термина происходят от греческого

слова techne, означающего «искусство», «умение», «мастер-

ство» . Техника представляет собой совокупность средств чело-

веческой деятельности, создаваемых для осуществления про-

цессов производства и обслуживания непроизводственной

деятельности. Технология — это совокупность методов обра-

ботки, изготовления, изменения формы и свойств различных

видов сырья, материалов и полуфабрикатов, а также сами

эти операции. Следовательно техника выступает как вполне

реальный, осязаемый элемент производства, а технология

как его своеобразный виртуальный элемент. При всей важнос-

ти техники технологию тоже никак нельзя недооценивать.

Напомню вам, что во всей западной литературе научно-техни-

ческая революция именуется не иначе как научно-техноло-

гическая революция, да и понятие о высоких технологиях

(High Technologes или High Tecs) очень широко вошло в науч-

ный и бытовой обихрд. Равно как и термин «ноу-хау» (англ.

Know-how — буквально «знать как»). Отрадно, что в эд’ом

отношении большие перспективы открываются перед Росси-

ей, где в 2007 г. был создан крупнейший промышленный хол-

динг «Ростехнология».

Технику и технологию можно классифицировать по сфе-

рам их применения и по функциям (целям). Если говорить

о сферах применения, то обычно выделяют промыш-

ленную, строительную, транспортную, сельскохозяйствен-

16

Лекция 30. Техника и технология как подсистема НТР

пую, образовательную, научную, медицинскую, организаци-

онную, бытовую, спортивную и, разумеется, военную технику,

которой соответствуют и свои технологии. Что же касается

функций техники и техно лог ии, то давайте рас-

смотрим их более подробно.

Во-первых, это трудосберегающая функция, самая старая

по времени. Мы уже говорили о вытеснении ручного труда

машинным, о последующем переходе к системе машин

и о достижениях современной НТР, направленных на повы-

шение производительности труда, от уровня которой в пер-

вую очередь зависит конкурентоспособность той или иной

страны в мировом хозяйстве. Самый высокий уровень произ-

водительности труда был достигнут в США: если показатель

этой страны принять за 100, то во всех высокоразвитых стра-

нах Запада он составит 78, а в развивающихся — всего 13.

Во-вторых, это функция ресурса (материала) сбережения,

цель которой заключается в уменьшении удельных расходов

топлива и сырья, что важно с позиций не только одного про-

изводства, но и охраны окружающей среды. По расчетам спе-

циалистов снижение материалоемкости лишь на 1% может

увеличить прирост ВВП на 3-4%. К этой же функции отно-

сится и использование вторичного сырья. Например, в Вели-

кобритании, Италии, США 2/3 стали уже получают из метал-

лолома, в Великобритании, Германии, Японии более 1/2

бумаги — из макулатуры.

В-третьих, это природоохранная функция, с развитием ко-

торой связано возникновение экотехники и экотехнологии.

Мировой рынок природоохранных товаров и услуг еще в са-

мом начале XXI в. превысил 500 млрд долл. Из отдельных

стран главными производителями таких товаров и услуг яв-

ляются США и Германия. Но с той лишь разницей, что

в США почти все производимые товары и услуги потребляют-

ся внутри своей страны, а в Германии значительная их часть

идет на экспорт.

В-четвертых, это информационно-коммуникационнаяфунк-

ция, о которой мы еще будем говорить подробнее.

К характеристике техники и технологии, как составной

части НТР, можно подойти и в несколько ином аспекте. Еще

в курсе 10 класса средней школы вы должны были узнать

о том, что в эпоху НТР развитие техники и технологии про-

исходит двумя путями.

17

Тема 6. Научно-техническая революция (лекции 29-32)

Эволюционный путь заключается в дальнейшем совер-

шенствовании уже известной техники и технологии, т.е.

в увеличении мощности производственных агрегатов, в по-

вышении грузоподъемности транспортных средств.

В качестве примеров увеличения мощности можно привести появление на

электростанциях энергоблоков в 1 млн кВт и более, а на металлургических

комбинатах — доменных печей производительностью 4 млн т чугуна в год,

что равно выплавке в Испании или Казахстане. Повышение грузоподъемности

можно продемонстрировать на примере строительства супертанкеров. Еще

в 50-х годах XX в. самый крупный танкер «Тина Онассис» имел тоннаж 50 тыс. т.

Затем появились супертанкеры тоннажем в 100, 200, 300, 400, 500, 555 тыс. т.

Последний из них имеет длину палубы 458 м, ширину 69 м и осадку с грузом

около 30 м. Его гребной винт достигает высоты трехэтажного дома, а палубы

занимают площадь 2,5 га. Однако подобная гигантомания имеет свои преде-

лы. Например, уже проектировался танкер тоннажем в 1 млн т. Но он не смог

бы зайти в большинство нефтяных портов, пройти через многие морские

проливы, да и в случае аварии ее последствия оказались бы более чем катас-

трофическими.

Революционный путь развития заключается в переходе

к принципиально новым техническим и технологическим

решениям, порожденным уже современной НТР. Здесь можно

было бы привести много ярких примеров. И все же очевидно,

что главнейшим революционным новшеством эпохи НТР ста-

ло использование электронно-вычислительных машин

(ЭВМ), которое затронуло все сферы человеческой деятель-

ности.

ЭВМ первого поколения (уже на транзисторах, а не на диодах), появив-

шиеся в начале 50-х годов, могли производить 10 тыс. операций в секунду,

второго поколения в конце тех же годов — до 100 тыс., третьего поколения

в первой половине 60-х годов — до 1 млн, четвертого поколения в начале

70-х годов —- до 10 млн, пятого поколения в середине тех же годов — до

100 млн операций. В 1981 г. в США появился первый персональный ком-

пьютер (ПК), который по цене не уступал автомобилю, а затем там же был

освоен выпуск суперкомпьютеров, объединяющих в себе тысячи микропро-

цессоров и способных производить сначала миллиарды, а позднее трилли-

оны операций в секунду. Если рубеж в 3-5 трлн операций был достигнут еще

в конце XX в., то в 2005 г. самый мощный суперкомпьютер (кластер) в США

производил уже 137 трлн операций в секунду, а в 2008 г. — около 1 квад-

риллиона! Однако вы, наверное, слышали о том, что еще в 90-х годах про-

шлого века чемпионы мира по шахматам Г. Каспаров и В. Крамник вступили

в спор с таким фантастическим искусственным интеллектом, играя с су-

перкомпьютером шахматные матчи. Интересно, что в начале еще побеждал

человек. Но один из последних матчей с В. Крамником компьютер выиграл

со счетом 4:2.

18

Лекция 30. Техника и технология как подсистема НТР

Теперь перейдем к конкретным примерам технико-техно-

логических новшеств в отдельных отраслях материального

производства и непроизводственной сферы.

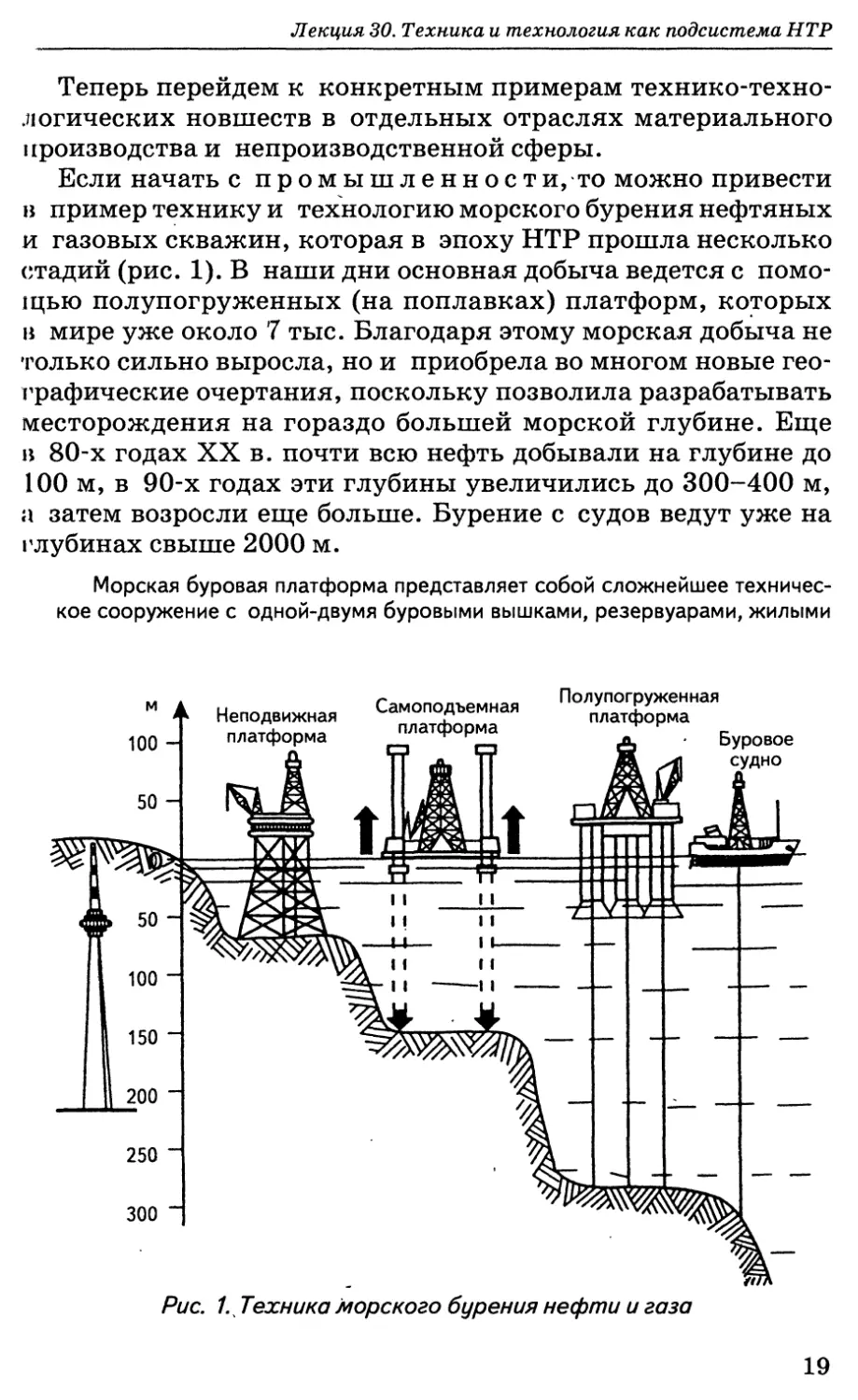

Если начать с промышленности, то можно привести

в пример технику и технологию морского бурения нефтяных

и газовых скважин, которая в эпоху НТР прошла несколько

стадий (рис. 1). В наши дни основная добыча ведется с помо-

щью полупогруженных (на поплавках) платформ, которых

в мире уже около 7 тыс. Благодаря этому морская добыча не

только сильно выросла, но и приобрела во многом новые гео-

графические очертания, поскольку позволила разрабатывать

месторождения на гораздо большей морской глубине. Еще

в 80-х годах XX в. почти всю нефть добывали на глубине до

100 м, в 90-х годах эти глубины увеличились до 300-400 м,

а затем возросли еще больше. Бурение с судов ведут уже на

глубинах свыше 2000 м.

Морская буровая платформа представляет собой сложнейшее техничес-

кое сооружение с одной-двумя буровыми вышками, резервуарами, жилыми

Рис. 1. % Техника морского бурения нефти и газа

19

Тема 6. Научно-техническая революция (лекции 29-32)

помещениями, площадкой для вертолетов, а обслуживают ее 200—300 чело-

век. Вес крупнейших из таких платформ достигает 600—800 тыс. т, а в Кана-

де, в районе Ньюфаундленда, в 1997 г. начала работать платформа весом

1,2 млн т, которая способна противостоять айсбергам. Не менее, если не

более, впечатляет и высота таких платформ-гигантов. У берегов Норвегии на

месторождении Тролль работает буровая платформа, высота которой от ос-

нования «ног» до верха буровой вышки составляет 472 м. Это значит, что она

превосходит не только парижскую Эйфелеву башню, но и гораздо более

высокие небоскребы мира.

В качестве второго примера возьмем такую традиционную

отрасль промышленности как черная металлургия, в которой

под влиянием технико-экономических новшеств в эпоху НТР

тоже произошли очень большие изменения. Во-первых, полу-

чил распространение метод прямого восстановления железа

непосредственно из рудных материалов. Именно с ним связа-

но возникновение металлургических «мини-заводов», кото-

рые теперь работают не только в высокоразвитых, но и во

многих развивающихся странах — Бразилии, Мексике, Вене-

суэле, Индии и др. Во-вторых, изменились способы получения

стали. В наши дни в США, Японии, Германии и в других

экономически высокоразвитых странах мартеновский способ

фактически уже полностью вытеснен конверторным и элект-

рометаллургическим. В-третьих, вместо того, чтобы разли-

вать сталь в слитки и затем прокатывать их на прокатных

станах высокоразвитые страны уже перешли к непрерывной

разливке стали, с помощью которой они обеспечивают 95-

100% ее получения. К сожалению, в России и в еще боль-

шей мере на Украине некоторую часть стали по-прежнему

выплавляют в мартеновских печах (вспомните слова старой

песни: «Горят мартеновские печи, и деньи ночь горят они...»),

да и с помощью непрерывной разливки получают только

часть стальной продукции.

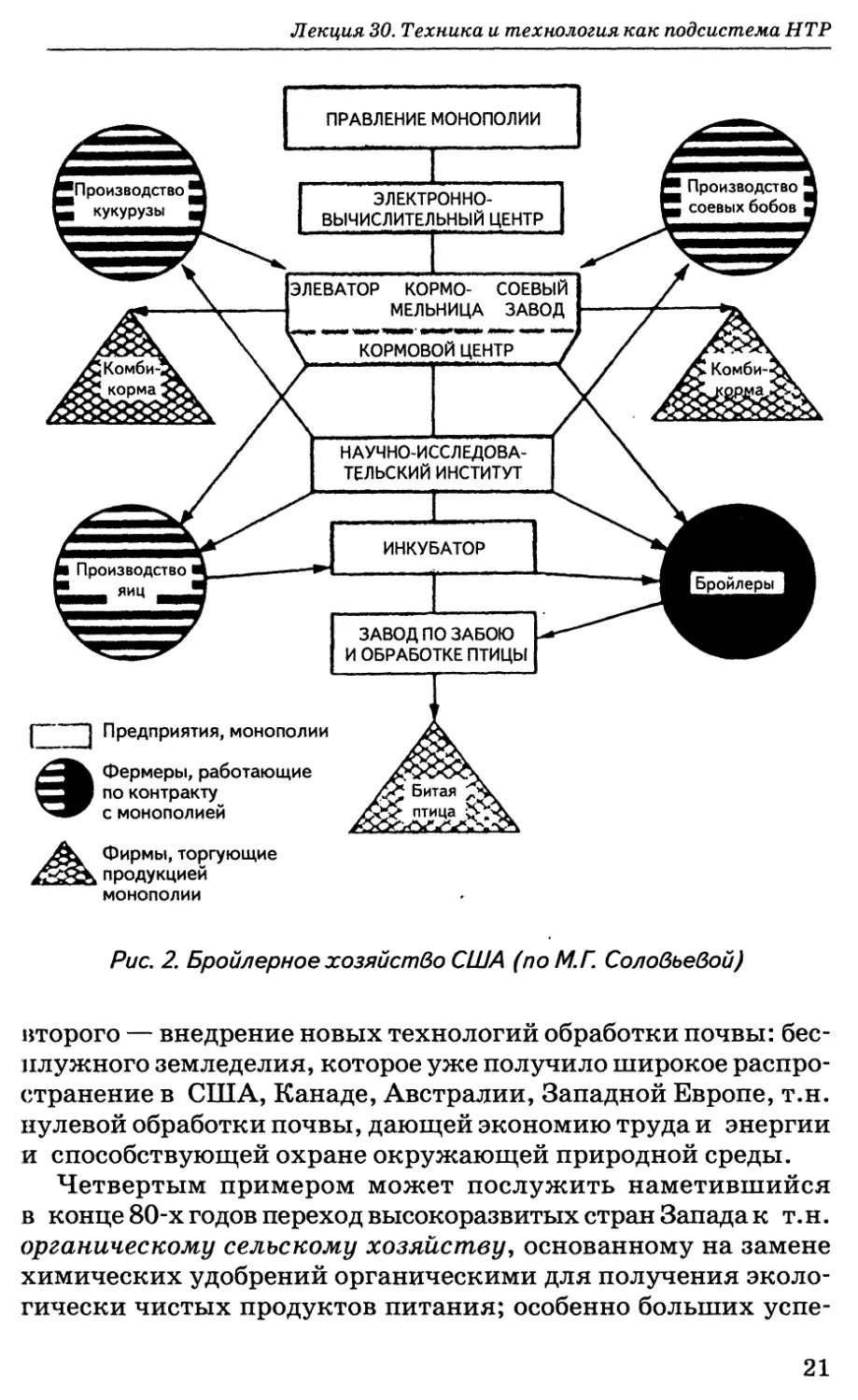

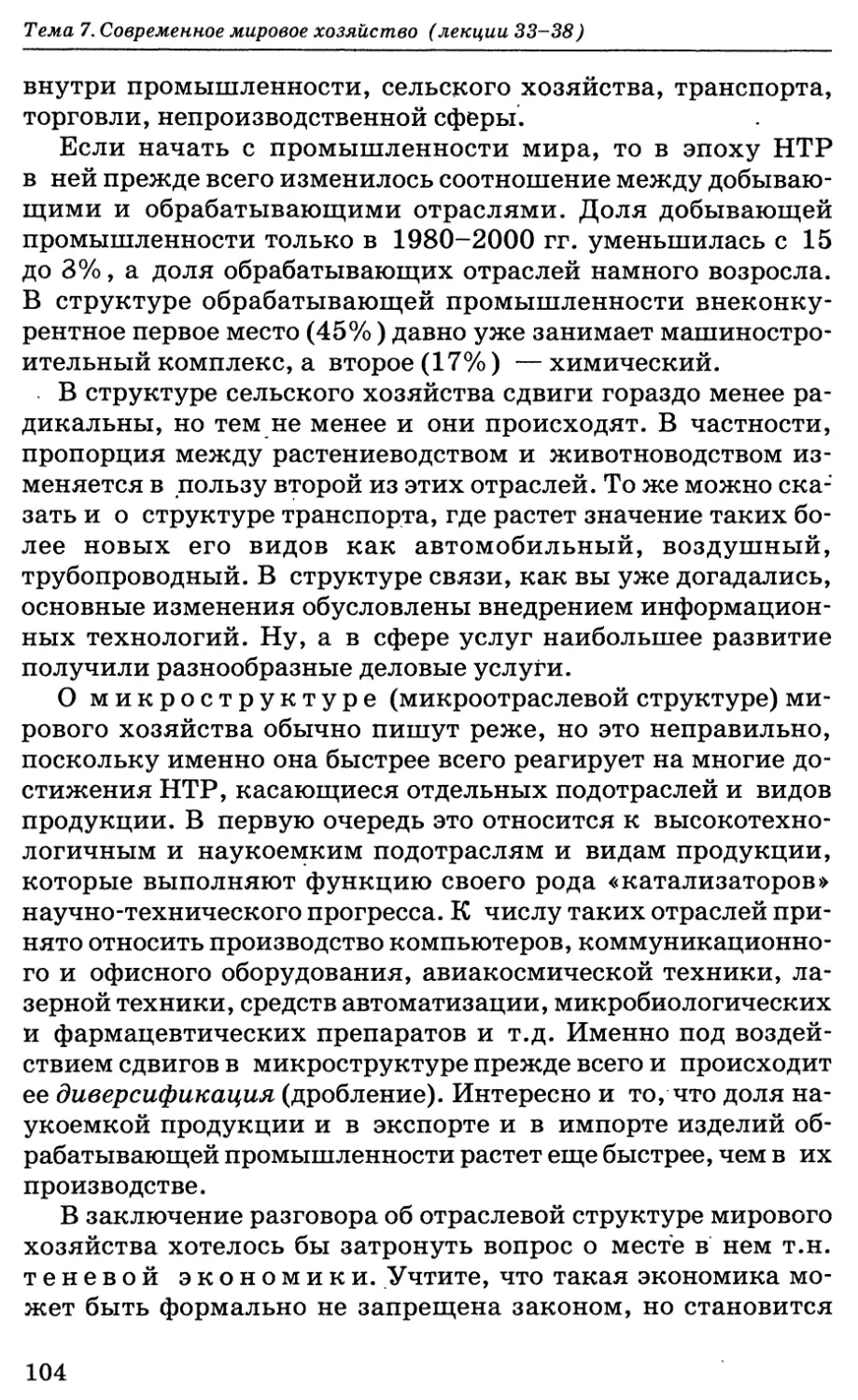

Третий пример давайте возьмем из пищевкусовой промыш-

ленности. Я имею в виду производство цыплят-бройлеров,

которое в последнее время превратилось в полностью автома-

тизированную отрасль со сложной структурой. Особенно боль-

шое развитие она получила в США (рис. 2).

Воздействие новой техники и технологии в эпоху НТР ис-

пытало на себе и сельское хозяйство, что тоже можно

продемонстрировать на нескольких примерах. В качестве

первого из них назовем создание во многом принципиально

нового поколения сельскохозяйственных машин. В качестве

20

Лекция 30. Техника и технология как подсистема НТР

ЭЛЕКТРОННО-

ВЫЧИСЛИТЕЛЬНЫЙ ЦЕНТР

Комби-

корма

ПРАВЛЕНИЕ МОНОПОЛИИ

ЭЛЕВАТОР КОРМО- СОЕВЫЙ

МЕЛЬНИЦА ЗАВОД

Производство

яиц

КОРМОВОЙ ЦЕНТР

ИНКУБАТОР

НАУЧНО-ИССЛЕДОВА-

ТЕЛЬСКИЙ ИНСТИТУТ

Комби-

Бройлеры

Производство

соевых бобов

Предприятия, монополии

Фермеры, работающие

по контракту

с монополией

ЗАВОД ПО ЗАБОЮ

И ОБРАБОТКЕ ПТИЦЫ

Битая

Фирмы, торгующие

продукцией

монополии

Рис. 2. Бройлерное хозяйство США (по М. Г Соловьевой)

второго — внедрение новых технологий обработки почвы: бес-

плужного земледелия, которое уже получило широкое распро-

странение в США, Канаде, Австралии, Западной Европе, т.н.

нулевой обработки почвы, дающей экономию труда и энергии

и способствующей охране окружающей природной среды.

Четвертым примером может послужить наметившийся

в конце 80-х годов переход высокоразвитых стран Запада к т. н.

органическому сельскому хозяйству, основанному на замене

химических удобрений органическими для получения эколо-

гически чистых продуктов питания; особенно больших успе-

21

i. и„ь I inn чип шпи ifitTh им революция (лекции 29-32)

хов в этом добилась, например, Германия. В литературе вы

можете встретить и другое близкое понятие — об альтерна-

тивном сельском хозяйстве (alternative agriculture), которое

предусматривает использование современных машин и обору-

дования, высококлассных семян, применение оптимальных

севооборотов, сохранение плодородия почвы, разнообразие

культур и домашних животных. По сути оно означает переход

от прежней « зеленой революции », о которой мы уже говорили,

к новейшей биотехнологической революции в этой отрасли.

Теперь наступила очередь обратиться к технико-техноло-

гическим последствиям «транспортной революции»,

которые нам всем, наверное, наиболее знакомы по личной

практике. В этой сфере главные достижения связаны с уве-

личением пассажировместимости и грузоподъемности и, ко-

нечно, скорости движения.

На железнодорожном транспорте использование подвиж-

ного состава на воздушной подушке, магнитной подвеске, мо-

норельсовых линий уже привело к достижению таких скоро-

стей, с которыми еще не столь давно летали самолеты. Во

всяком случае на высокоскоростных магистралях Японии

и Франции поезда развивают скорость 250-300 км/ч и более.

Если же иметь в виду экспериментальные заезды, то один из

последних рекордов был установлен в конце 2003 г. в Япо-

нии, когда скорость трехвагонного поезда на воздушной по-

душке достигла 581 км/ч! В апреле 2007 г. одновагонный по-

езд преодолел расстояние между Парижем и Лионом со

скоростью 585 км/ч.

Автомобильный транспорт тоже участвует в борьбе за по-

вышение грузоподъемности и скорости движения. В рекорд-

ных заездах дизельные автомобили уже превышали скорость

300 км/ч, а автомобили с реактивным двигателем —1200 км/ч!

Все более широкое распространение получают экологически

абсолютно чистые электромобили, причем не только на акку-

муляторах, но уже и на солнечных батареях. Японская

«Тойота» первой освоила выпуск «гибридных» автомобилей

с традиционным бензиновым двигателем и источниками

электропитания. Затем ее опыт переняли «Хонда» и «Дже-

нерал Моторе». А автомобили на сжиженном природном газе

уже давно перестали быть редкостью.

На водном транспорте нашли применение новые типы су-

дов, включая разные сухогрузы-балкеры (рудовозы, углевозы,

22

Лекция 30. Техника и технология как подсистема НТР

зерновозы, автомобилевозы и в особенности контейнерово-

зы), танкеры-метановозы, суда-катамараны, суда на воздуш-

ной подушке, на подводных крыльях, атомные ледоколы

и подводные лодки. Что же касается тоннажа морских судов,

го его рост касается не только супертанкеров, о которых мы

уже говорили, но и пассажирских лайнеров.

Если вы откроете «Книгу рекордов Гиннесса», то по номинации «самый

большой пассажирский лайнер» обнаружите в ней упоминание об английс-

ком судне-гиганте «Куин Мэри-2», которое отправилось в свой первый рейс

в начале 2004 г. Этот лайнер, построенный на судоверфи в Глазго, имеет

длину 346 м, ширину 41 м и водоизмещение 150 тыс. т. Он способен принять

на борт 2620 пассажиров и 1253 члена экипажа. А свое название он получил

потому, что — как мы уже упоминали —- еще до Второй мировой войны здесь

же был спущен на воду лайнер «Куин Мэри».

Технический переворот на воздушном транспорте произо-

шел в конце 50-х — начале 60-х годов XX в., когда началась эра

реактивной авиации. В 1956 г. на авиатрассы вышел Ту-104,

в 1958 г. — «Боинг-707», а в 1959 г. — «Каравелла» и уже

вскоре прежние самолеты с поршневыми двигателями были

вытеснены турбореактивными и турбовинтовыми.

С тех пор развитие гражданской авиации в мире идет по

двум главным направлениям: увеличения скорости полета

и пассажире (грузе) вместимости. Современные гражданские

авиалайнеры обычно летают со скоростью 800-900 км/ч. Пас-

сажировместимость широкофюзеляжных самолетов-аэробу-

сов, которые начали строить в 70-х годах в США, Западной

Европе и СССР постепенно возрастала с 300-350 до 400-450,

а затем и до 500-550 пассажиров. Европейский консорциум

«Эйрбас индастри» к концу 2007 г. ввел в эксплуатацию но-

вый лайнер А-380, который может одновременно принять на

борт 853 человека! В ноябре 2007 г. он совершил свой первый

рейс по маршруту Сингапур — Сидней. Дальность полета

«Эйрбас-380» составляет 15 380 км, а выпущенного в 2007 г.

«Боинга-787» — 15 750 км. Что касается грузоподъемности,

то здесь первенство было и остается за транспортным само-

летом Ан-124 «Руслан», который поднимает более 400 т

грузов.

Наш рассказ был бы неполным, если бы мы не упомянули

и о сверхзвуковой гражданской авиации — о советском авиа-

лайнере Ту-144 и об англо-французском «Конкорде», которые

были созданы еще в 70-х годах. Ту-144 летал со скоростью

23

Тема 6. Научно-техническая революция (лекции 29-32)

2500 км/ч и брал на борт 121 пассажира, «Конкорд» имел

примерно такую же скорость и был рассчитан на 150 мест.

Благодаря «Конкорду» перелет из Лондона в Нью-Йорк стал Занимать

всего 3,5 ч, а рекордный был совершен за 2 ч 52 мин. В 1995 г. «Конкорд»

совершил рекламный беспосадочный перелет вокруг земного шара с 80 пас-

сажирами по маршруту Нью-Йорк — Тулуза Дубай — Бангкок — Гонолу-

лу — Нью-Йорк, который продолжался 31 ч 27 мин 49 с. И тем не менее обе

эти модели из-за недостаточной рентабельности были сняты с производства.

Последний полет «Конкорда» из Нью-Йорка в Лондон состоялся в ноябре

2003 г. Но работа над созданием новых сверхзвуковых пассажирских авиа-

лайнеров продолжается и в Западной Европе, и в США, и в России. Что же

касается сверхзвуковых военных самолетов, то здесь рекорд скорости уста-

новил российский перехватчик МиГ-25 — 3395 км/ч; это в 3,2 раза выше

скорости звука.

Говоря о технико-технологических новшествах на транс-

порте, упомянем также контейнеризацию. Использование

контейнеров для перевозки т.н. генеральных грузов сократило

время их погрузки и выгрузки, снизило затраты и в несколь-

ко раз повысило производительность труда. Именно поэтому

часто говорят о настоящей контейнерной революции в транс-

портной сфере. Это относится и к железнодорожному, и к ав-

томобильному, но в особенности к морскому транспорту, где

появились суда-контейнеровозы, суда с горизонтальной пог-

рузкой (типа «ро-ро»), контейнерные терминалы.

Вслед за характеристикой транспорта в учебниках геогра-

фии, да и то не во всех, раньше можно было найти упомина-

ние о такой явно второстепенной отрасли как связь. Однако

после наступления информационной революции эта отрасль

превратилась в одну из важнейших и структуроопределяю-

щих. Появилось и новое обобщенное ее наименование — ин-

формационно-коммуникационные технологии (ИКТ), т.е. тех-

нологии сбора, хранения, обработки и передачи информации.

ИКТ стали отождествляться, прежде всего, с компьютерной

обработкой информации, при которой любой ее вид (число,

текст, звуки, изображение) может быть представлен и пере-

дан в цифровом формате. ИКТ теперь пронизывают все сфе-

ры нашей жизни и каждый из вас сталкивается с ними еже-

дневно. Давайте докажем это хотя бы на трех достаточно

наглядных примерах.

В качестве первого примера возьмем привычную для всех

телефонную связь. Во-первых, впечатляет само увеличе-

ние стационарных телефонных аппаратов, которых в 1920 г.

24

Лекция 30. Техника и технология как подсистема НТР

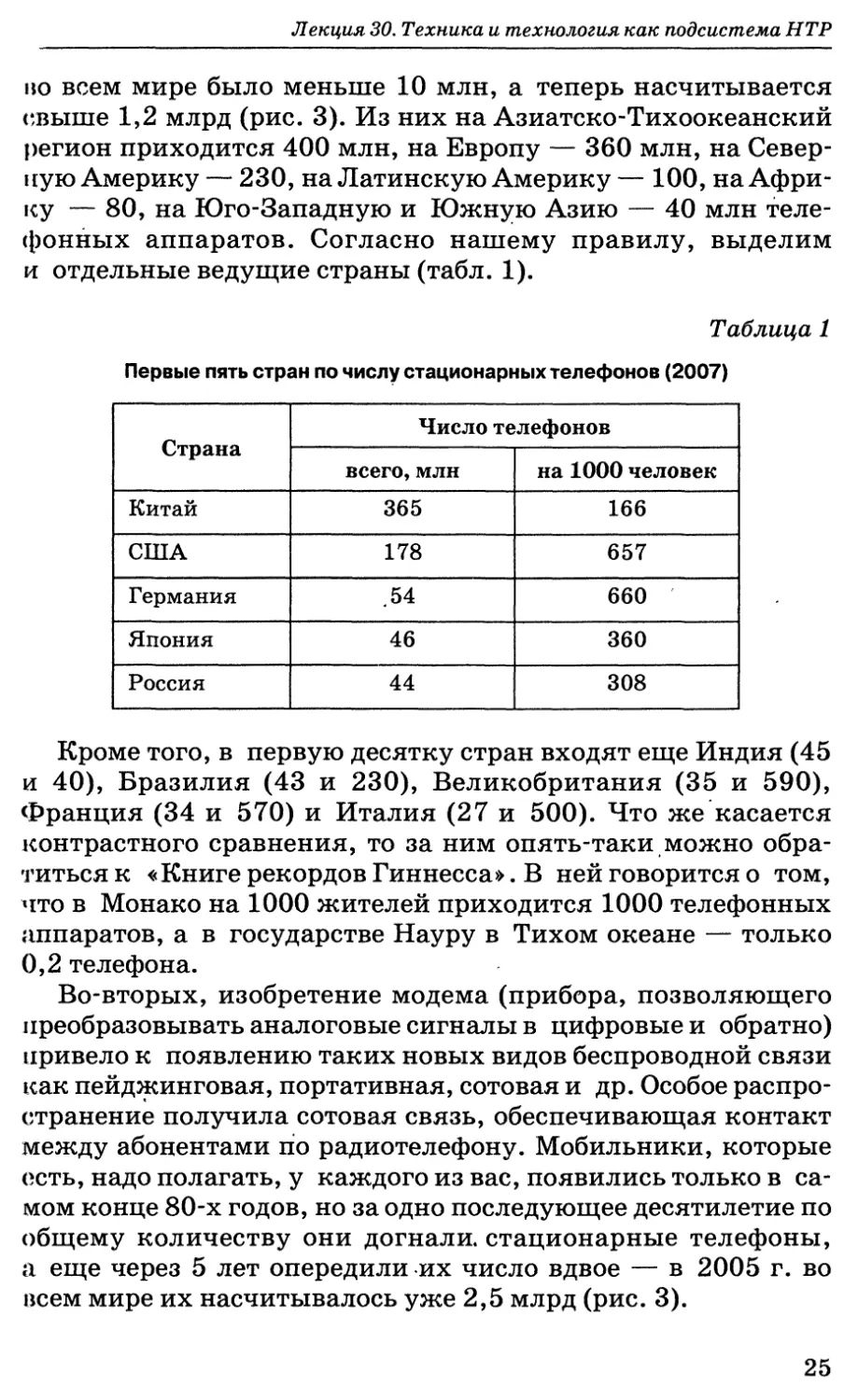

во всем мире было меньше 10 млн, а теперь насчитывается

свыше 1,2 млрд (рис. 3). Из них на Азиатско-Тихоокеанский

регион приходится 400 млн, на Европу — 360 млн, на Север-

ную Америку — 230, на Латинскую Америку — 100, на Афри-

ку — 80, на Юго-Западную и Южную Азию — 40 млн теле-

фонных аппаратов. Согласно нашему правилу, выделим

и отдельные ведущие страны (табл. 1).

Таблица 1

Первые пять стран по числу стационарных телефонов (2007)

Страна Число телефонов

всего, млн на 1000 человек

Китай 365 166

США 178 657

Германия .54 660

Япония 46 360

Россия 44 308

Кроме того, в первую десятку стран входят еще Индия (45

и 40), Бразилия (43 и 230), Великобритания (35 и 590),

Франция (34 и 570) и Италия (27 и 500). Что же касается

контрастного сравнения, то за ним опять-таки можно обра-

титься к «Книге рекордов Гиннесса». В ней говорится о том,

что в Монако на 1000 жителей приходится 1000 телефонных

аппаратов, а в государстве Науру в Тихом океане — только

0,2 телефона.

Во-вторых, изобретение модема (прибора, позволяющего

преобразовывать аналоговые сигналы в цифровые и обратно)

привело к появлению таких новых видов беспроводной связи

как пейджинговая, портативная, сотовая и др. Особое распро-

странение получила сотовая связь, обеспечивающая контакт

между абонентами по радиотелефону. Мобильники, которые

есть, надо полагать, у каждого из вас, появились только в са-

мом конце 80-х годов, но за одно последующее десятилетие по

общему количеству они догнали, стационарные телефоны,

а еще через 5 лет опередили их число вдвое — в 2005 г. во

всем мире их насчитывалось уже 2,5 млрд (рис. 3).

25

Тема 6. Научно-техническая революция (лекции 29-32)

------------ Стационарные

......... Мобильные

Рис. 3. Рост числа абонентов стационарных

и мобильных телефонов

Словом, это сама по себе была настоящая информационно-

коммуникационная революция. Но, разумеется, отдельные

регионы и страны мира она охватила не в равной мере. Хотя

среди лидеров оказались примерно те же страны, что и по

стационарным телефонам (табл. 2).

Таблица 2

Первые пять стран по числу абонентов сотовых мобильных телефонов

(начало 2007 г.)

Страна Число абонентов, млн Число телефонов на 1000 человек

Китай 547 412

США 255 835

Индия 234 200

Россия 170 1193

Бразилия 121 630

26

Лекция 30. Техника и технология как подсистема НТР

Теперь мы вплотную подошли к рассмотрению вопроса

о Всемирной компьютерной телекоммуникационной систе-

ме Интернет, которую именуют также Всемирной паути-

ной (World-Wide Web или сокращенно WWW). Главная идея

Интернета — свободное распространение информации и уста-

новление контактов между людьми. При его помощи каждый

из вас может встретиться с любым другим жителем планеты,

обитающем на любом из материков. На дисплее своего ком-

пьютера, не выходя из дома, вы можете получить любую инте-

ресующую вас информацию, сделать покупку, заключить

сделку, заказать авиабилет или номер в гостинице. Следова-

тельно, Интернет смог не только сократить расстояния, но

и открыть новые горизонты для торговли, производственного

сотрудничества, позволяя активно «экспортировать» интел-

лектуальную продукцию. Кроме того, он привел к расшире-

нию информационной индустрии, дальнейшему совершен-

ствованию ИКТ. Некоторые исследователи даже полагают,

что Интернет, появившийся лишь как одна из технологий

связи, менее чем через два десятилетия сам превратится

в своего рода метатехнологию. Вот почему мы так часто слы-

шим выражение «Интернет-революция».

Разумеется, появление Интернета произошло не на пустом месте, но не-

посредственная история его возникновения такова. В 1968 г. Министерство

обороны США решило связать свои удаленные друг от друга компьютеры

специальной сетью. На эту работу ушло пять лет, после чего ученые и инже-

неры, работавшие над военными проектами, получили связь друг с другом.

Кстати, в процессе такого обмена возникла электронная почта — одна из

первых услуг, предоставляемых Интернетом. Затем такую же сеть создал

Национальный научный фонд США. До 1989 г. Интернет в этой стране оста-

вался некоммерческой сетью, обслуживавшей только государственные и ака-

демические учреждения. Но затем его стали использовать и коммерческие

структуры, да и все желающие. Вот почему в начале 90-х годов начался его

особенно быстрый рост.

В наше время основные функции Интернета определяются

уже достаточно четко. К ним относят: 1) обеспечение элект-

ронной почты; 2) предоставление на компьютеры новостей

и сообщений на разные темы; 3) поиск и передача на ком-

пьютеры документов, фотографий, аудио- и видеозаписей;

1) обеспечение межкомпьютерного общения людей; 5) обес-

печение электронных путешествий по миру; 6) обеспечение

компьютерных финансовых сделок и компьютерных поку-

27

Тема 6. Научно-техническая революция (лекции 29-32)

пок в магазинах; 7) осуществление Интернет-ТВ. Наверное,

и это еще не все.

С начала 90-х годов происходит быстрое распространение

Интернета по нашей планете. И доказать это можно с помо-

щью двух главных подсчетов: во-первых, о росте числа стран,

имеющих выход в Интернет, и, во-вторых, о росте числа лю-

дей, пользующихся доступом к нему.

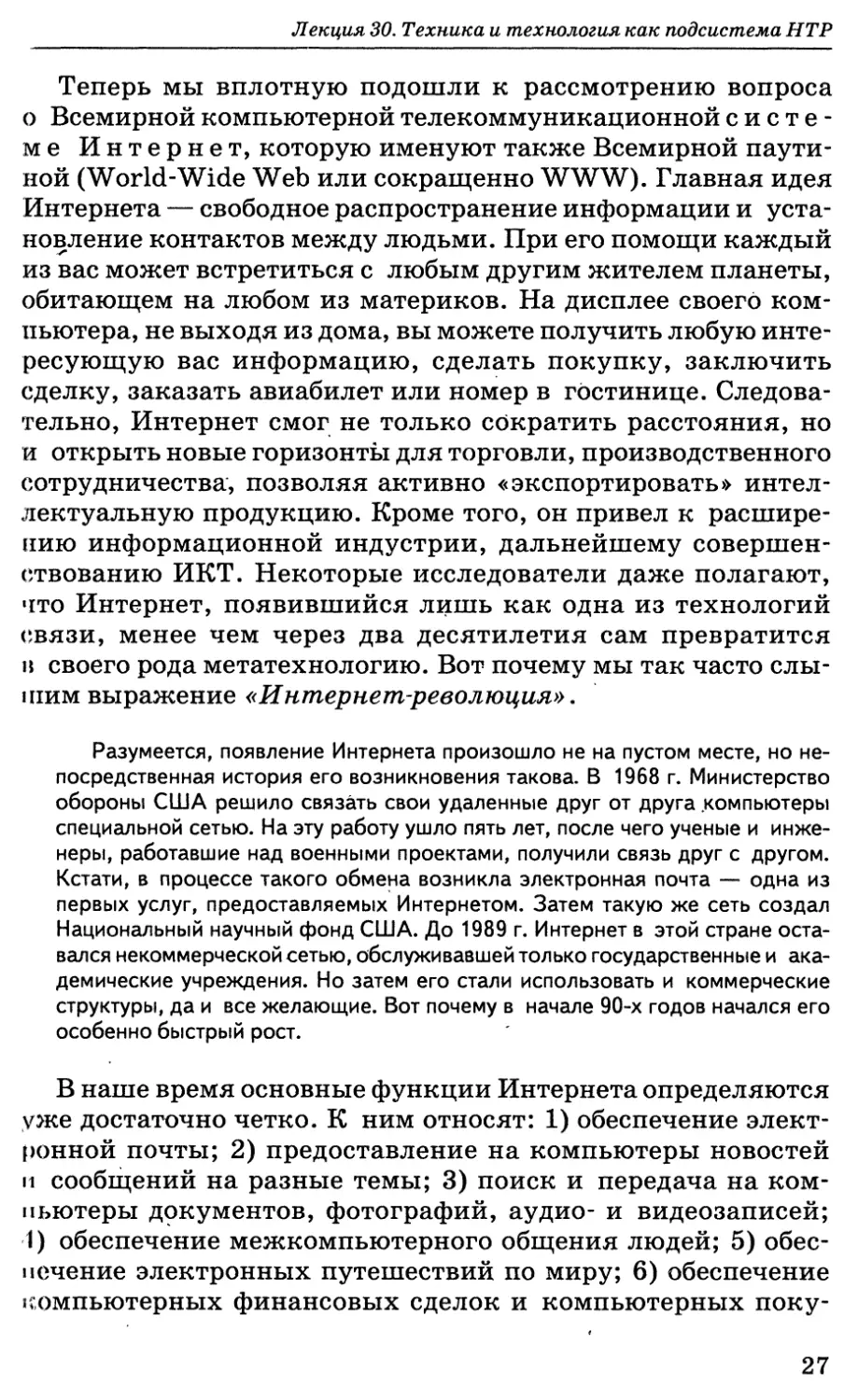

О быстром росте числа стран свидетельствует рис. 4. Вспом-

ните, что в самом начале темы 3 мы говорили о том, что всего

на Земле примерно 230 отдельных стран и территорий. Судя

по рис. 4, можно считать, что в начале XXI в. все они охваче-

ны уже Интернетом.

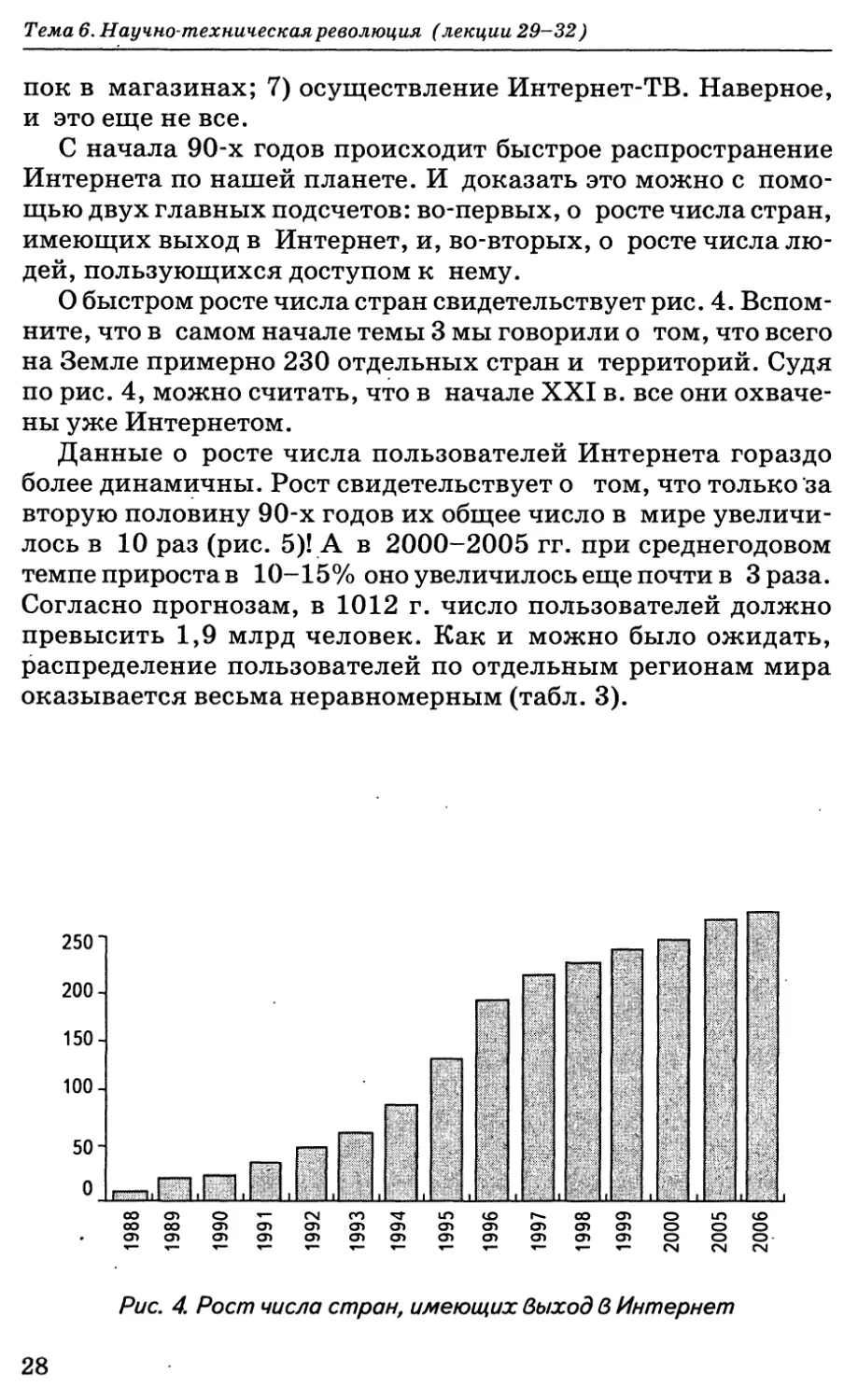

Данные о росте числа пользователей Интернета гораздо

более динамичны. Рост свидетельствует о том, что только за

вторую половину 90-х годов их общее число в мире увеличи-

лось в 10 раз (рис. 5)! А в 2000-2005 гг. при среднегодовом

темпе прироста в 10-15% оно увеличилось еще почти в Зраза.

Согласно прогнозам, в 1012 г. число пользователей должно

превысить 1,9 млрд человек. Как и можно было ожидать,

распределение пользователей по отдельным регионам мира

оказывается весьма неравномерным (табл. 3).

Рис. 4. Рост числа стран, имеющих выход в Интернет

28

Лекция 30. Техника и технология как подсистема НТР

млн чел.

1150 -

1995 1996 1997 1998 1999 2000 2007

годы

Рис. 5. Рост числа пользователей Интернетом

Таблица 3

Распространение пользователей Интернета по крупным регионам мира

(2008)

Регион Число пользовате- лей, млн человек Охват населения Интернетом, %

Европа 385 48

Азия 578 15

29

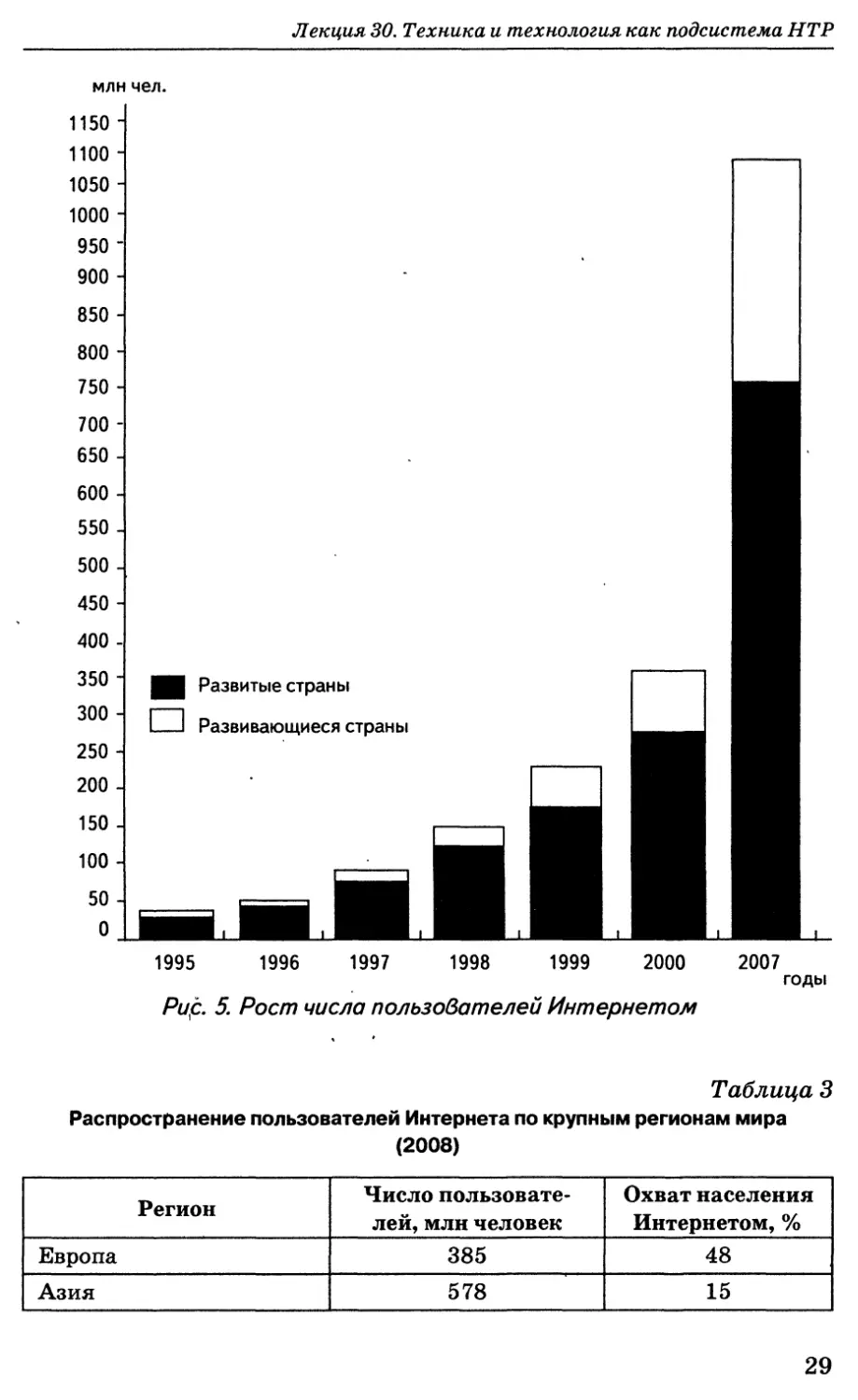

Тема 6. Научно-техническая революция (лекции 29-32)

Окончание табл, 3

Регион Число пользовате- лей, млн человек Охват населения Интернетом, %

Передняя Азия 42 21

Африка 51 5

Северная Америка 248 74

Латинская Америка 139 24

Австралия и Океания 20 60

Весь мир 1463 22

Вполне закономерно, что экономически развитые регионы

по уровню развития Интернета намного опережают менее

развитые. Переходя от крупных регионов к отдельным стра-

нам, ограничимся, как всегда, только их первой пятеркой

(табл. 4).

Таблица 4

Первые пять стран по числу пользователей Интернета (на 2008 г.)

Страна Общее число пользова- телей, млн человек Охват населения Интернетом, %

Китай- 253 19

США 220 73

Япония 94 74

Индия 60 5

Германия 52 64

Одно из ведущих мест по числу пользователей занимают

Соединенные Штаты. И это вполне закономерно, поскольку

информационный потенциал США был и остается самым

мощным, не говоря уже о том, что именно здесь были сдела-

ны почти все основные открытия в сфере ИКТ. Эта страна

занимает первое место по числу хост-серверов (или хостов,

т. е. базисных узловых компьютеров, через которые мы с ва-

ми подключаем свои ПК), по размерам виртуального бизнеса

или покупок через Интернет. США лидируют на мировом

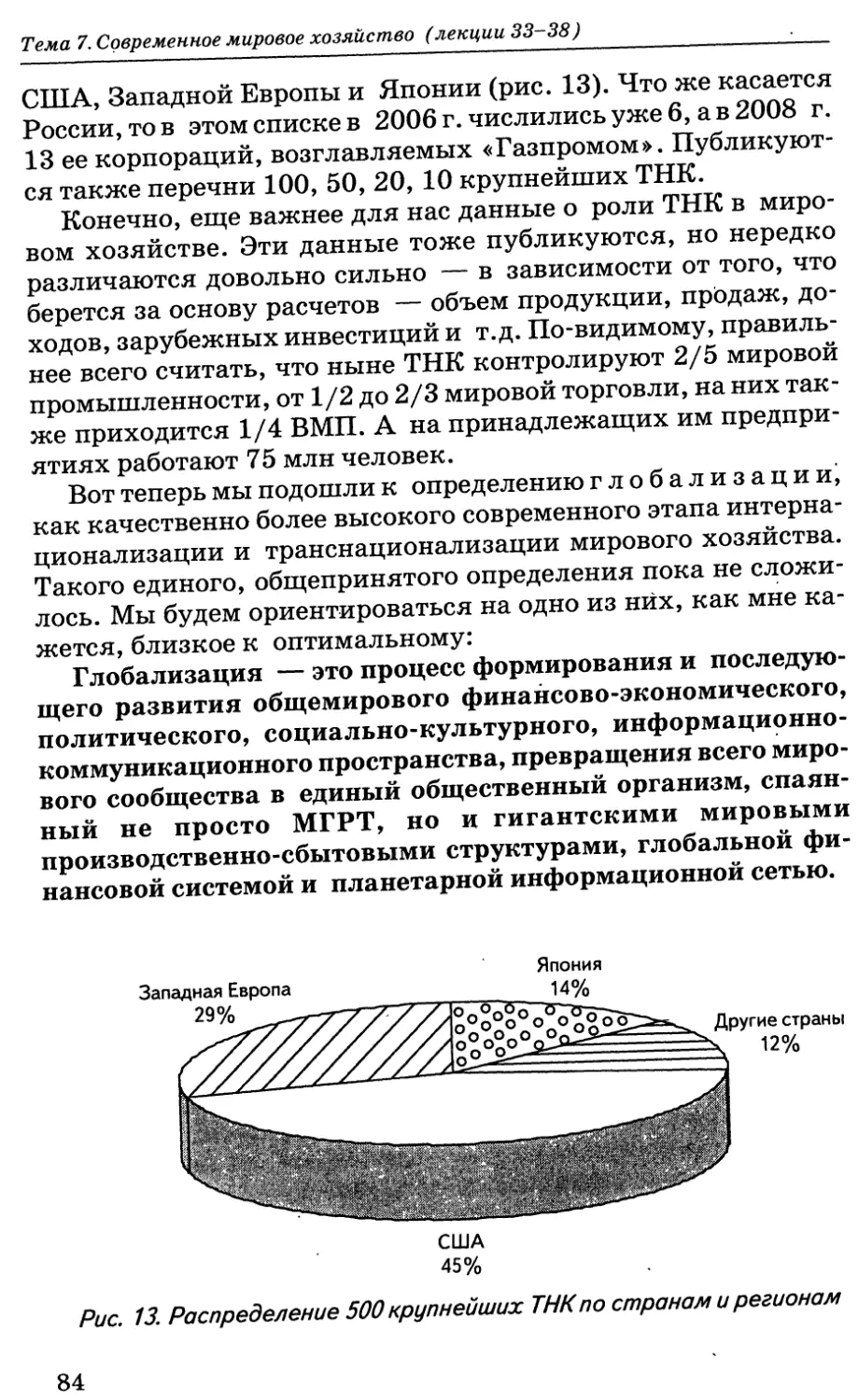

рынке ИКТ (35%), опережая Европу (30%) и Японию (14%).

По числу пользователей Интернета из расчёта на 1000 жите-

30

Лекция 30. Техника и технология как подсистема НТР

лей лидирующую группу стран образуют Исландия (св. 800),

Нидерланды, Норвегия, Швеция, Австрия (св. 700), США,

Япония, Республика Корея, Люксембург (св. 600).

Из развивающихся стран по числу пользователей Интерне-

та, помимо Китая (где число пользователей в 2012 г. достигнет

375 млн), особо выделяются Индия (60 млн) и Бразилия

(32 млн). А доля пользователей особенно велика на о. Барба-

дос (60%) и в Малайзии (48%).

В России темпы роста пользователей сети тоже очень высо-

кие. Достаточно сказать, что число их увеличилось с 220 тыс.

в 1995 г. до 2,9 млн в 2000 и до 35 млн в марте 2008 г. При

этом очень быстро растет сегмент домашнего широкополосно-

го доступа в Интернет. К 2010 г. 70% всех семей, подключен-

ных к Интернету, будет использовать именно такой доступ.

В начале 2008 г. была практически завершена колоссальная

работа по подключению к Интернету почти 53 тыс. общеобра-

зовательных школ.

В заключение необходимо отметить, что такой гигантский

прорыв в сфере ИКТ был бы невозможен не только без персо-

нального компьютера и перехода на цифровой язык, нои без

применения принципиально новых способов самой передачи

информации. В этом аспекте давайте упомянем спутниковую

связь, которая все шире используется для передачи информа-

ции, включая общение с труднодоступными районами. Еще

одна важная инновация, обеспечивающая новый прорыв

в сфере ИКТ, связана с изобретением лазера и началом пере-

дачи по волоконно-оптическим кабелям — своеобразным све-4

товодам, которые обладают колоссальной пропускной способ-

ностью.

Первые магистральные волоконно-оптические кабели связывают между

собой не только разные страны, но и отдаленные материки. Они проложены

через Атлантический (Европа — США) и через Тихий (США — Гавайи — Япо-

ния) океаны. К 2009 г. должен быть проложен кабель Малайзия — США.

Кстати, по первому из них Париж и Лондон могут одновременно вести с Нью-

Йорком 15 млн телефонных разговоров. Если в 1980 г. такой трехминутный

разговор стоил 300 долл., то теперь — всего 1 долл. Подобные кабели исполь-

зуются также для других новейших видов электронной связи — телефакса,

электронной почты, видеозаписей.

Знакомство с ИКТ подводит нас к понятию об информа-

ционном обществе, которое вам, конечно, уже знакомо.

Суть информационного общества — это совокупность техно-

31

Тема 6. Научно-техническая революция (лекции 29-32)

логических, технических и образовательных возможностей

для создания информации и обеспечения свободного досту-

па к ней гражданам страны. В России темпы роста ИКТ

находятся на уровне 20% в год, намного превосходя сред-

ние темпы роста экономики. В структуре ВВП доля ее уже

достигла 5%, а к 2010 г. должна увеличиться до 10%.

В 2007 г. в России был одобрен проект «Стратегии разви-

тия информационного общества», выполнение которого поз-

волит нашей стране в 2015 г. войти в двадцатку лидеров

глобального информационного общества. К концу этого же

года был введен в эксплуатацию новый оптико-волоконный

кабель, связавший Россию и Японию через Татарский про-

лив и о. Сахалин. До сих пор для, связи Восточной Азии

с Европой использовались кабели, проложенные по дну Ин-

дийского океана. Но новый наземный маршрут значительно

короче, а также более защищен от возможных стихийных

бедствий.

Многие из вас с раннего детства привыкли сидеть за ком-

пьютерами. Но помните, что во всем нужна мера. Советую вам

чаще вспоминать один из афоризмов недавно скончавшегося

польского писателя-фантаста Станислава Лема: «Если ад су-

ществует, то он наверняка компьютеризирован...»

Контрольные вопросы

1. Охарактеризуйте основные функции техники и технологии в эпоху НТР.

2. Объясните, как вы понимаете эволюционный и революционный путь раз-

вития техники и технологии в эпоху НТР.

3. Приведите примеры технико-технологических новшеств в сфере промыш-

ленности и сельского хозяйства.

4. Дайте объяснение понятию транспортной революции в эпоху НТР.

5. Расскажите о развитии информационно-коммуникационных технологий

в эпоху НТР.

32

Лекция 31. Производство как подсистема НТР

Лекция 31.

Производство как подсистема НТР

Третья подсистема в системе НТР — производство. При

этом имеется в виду, во-первых, материальное производс-

тво, т. е. совокупность отраслей, производящих или доводя-

щих до потребителя материальные блага (включая промыш-

ленность, строительство, сельское, лесное и водное хозяйство,

грузовой транспорт и др.). И, во-вторых, отрасли непроизводс-

твенной сферы, в которую входят те отрасли экономики^ ре-

зультаты деятельности которых принимают преимущественно

форму услуг. Революционные новшества, связанные с НТР,

сказались на темпах развития, на отраслевой, территориаль-

ной структуре производства, но не в одинаковой степени.

Если подразделить отрасли производства на старые, возник-

шие еще в XVII-XIX вв., новые, возникшие в первой полови-

не XX в., и новейшие, обязанные своим развитием НТР, то

в наиболее выгодном положении оказываются именно новей-

шие отрасли — как правило, наиболее наукоемкие. Примера-

ми наукоемких (высокотехнологичных) отраслей могут слу-

жить авиаракетно-космическая, производство компьютеров,

приборостроение, фармацевтика, информатика и т.п. Однако

доля таких отраслей и в занятости экономически активного

населения и в структуре ВВП обычно не столь велика, и это

нужно себе представлять.

С некоторой степенью условности можно утверждать, что

как материальное, таки нематериальное производство в эпо-

ху НТР развивается по шести главным направлениям'. 1) ком-

пьютеризация, 2) комплексная автоматизация, 3) развитие

атомной энергетики, 4) использование новых конструкцион-

ных материалов, 5) внедрение биотехнологии, 6) космизация.

Первое из этих направлений — компьютеризация, кото-

рое можно, пожалуй, назвать главным. Электроника зароди-

лась в недрах электро-(радио) техники еще в начале XX в.,

но в самостоятельную отрасль она превратилась только пое-

но изобретения ЭВМ, сразу же достигнув высоких темпов

развития. При этом электроника держит первенство не толь-

ко по количественным, но и по качественным показателям,

являясь едва ли не самой наукоемкой и инновационной от-

раслью современного производства, которая во многом опре-

деляет главное направление научно-технического развития,

' 43

33

Тема 6. Научно-техническая революция (лекции 29-32)

обеспечивающее прорыв во всех сферах человеческой де-

ятельности. Можно сказать, что электронизация (компьюте-

ризация) пронизывает жизнь каждого из нас. Мы встречаем-

ся с ней повсеместно—за своим рабочим столом и в учебной

аудитории, в магазине и на почте, в Сбербанке и билетной

кассе, в поликлинике и больнице, в автомобиле и самоле-

те и т.д.

По мере поступательного развития электроники сложилась

и ее отраслевая структура, в которой принято выде-

лять производство: электронных средств обработки информа-

ции, средств связи, бытовой аппаратуры, военной и космичес-

кой аппаратуры и электронных компонентов. В свою очередь

каждое из этих производств за последние десятилетия претер-

пело очень большие изменения.

О смене нескольких поколений ЭВМ мы уже говорили. Не менее впечатля-

ющие примеры постоянного совершенствования демонстрирует и развитие

бытовой электроники. Вы, конечно, не застали того времени, когда в 60-х

годах XX в. выпускались черно-белые телевизоры, транзисторные радиопри-

емники, катушечные магнитофоны, а в 70-х годах появились цветные телеви-

зоры, электронные калькуляторы, часы, игрушки, игры, кассетные видеока-

меры, радиотелефоны, в 90-х годах — пейджеры, микроволновые печи,

карманные компьютеры, мобильные телефоны. Переход к цифровым техно-

логиям, произвел настоящий переворот в производстве фото- и киноаппара-

тов, телевизоров, да и всей видеотехники.

Об уровне компьютеризации той или иной страны

часто судят по парку персональных компьютеров (ПК). Первое

место по размерам парка (40% мирового) удерживают США,

где среди компьютерных корпораций выделяются ИБМ, «Май-

крософт» (программноеобеспечение), «Интел» (микропроцес-

соры). Второе место занимает Япония, которая появилась на

мировом компьютерном рынке позже, но в результате насто-

ящего технологического прорыва заметно приблизилась к Со-

единенным Штатам (корпорации «Фудзицу», «Тошиба»,

НЭК). На третьем месте — Западная Европа. Еще один круп-

ный район производства и потребления ПК и другой элект-

ронной продукции сформировался в странах Юго-Восточной

Азии, которые переняли опыт Японии. А в начале XXI в.

к ним присоединился Китай.

Однако в литературе для определения уровня компьютери-

зации той или иной страны чаще используют другой показа-

тель — количество компьютеров из расчета на 100 или 1000

жителей (табл. 5).

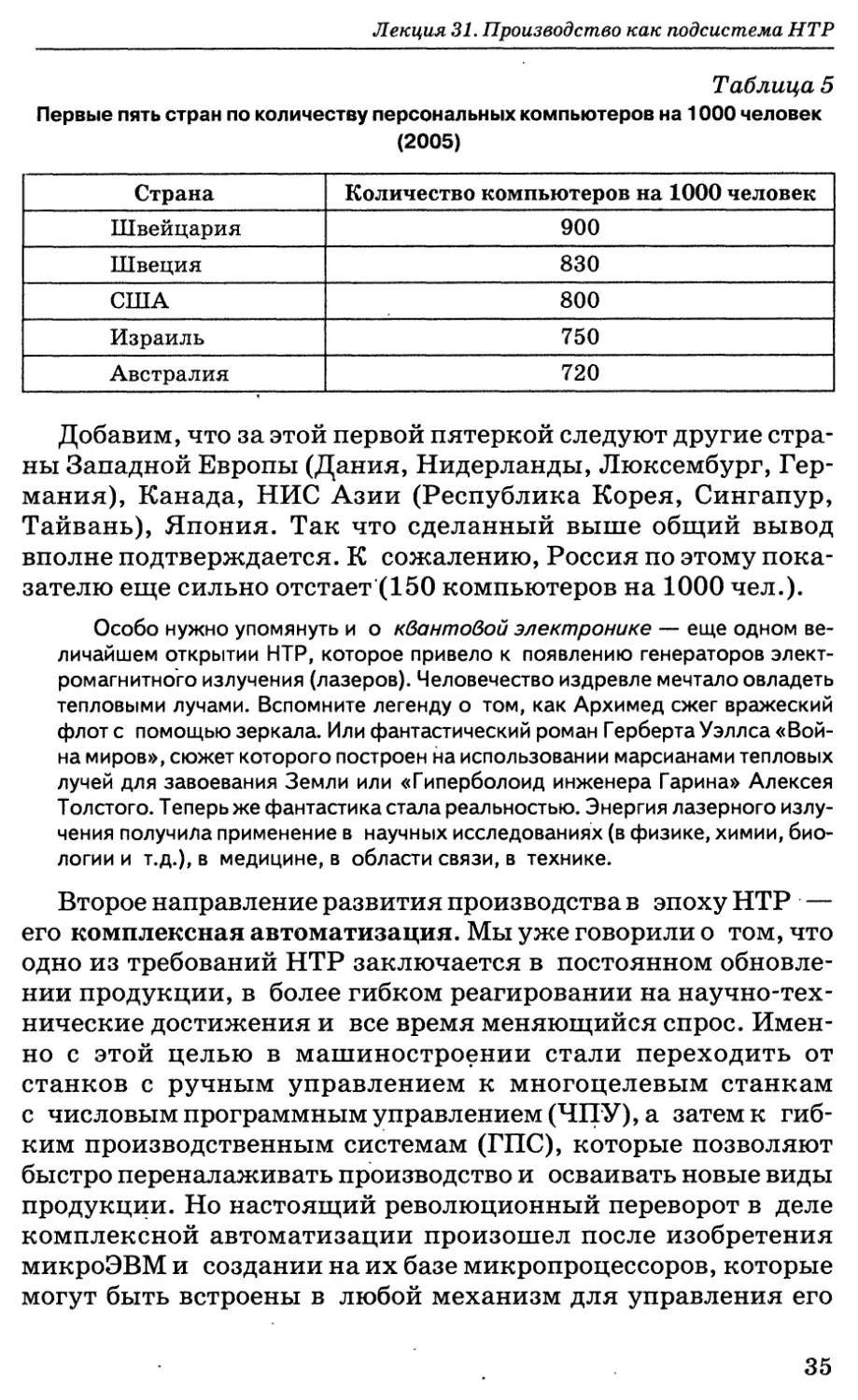

34

Лекция 31. Производство как подсистема НТР

Таблица 5

Первые пять стран по количеству персональных компьютеров на 10ОО человек

(2005)

Страна Количество компьютеров на 1000 человек

Швейцария 900

Швеция 830

США 800

Израиль 750

Австралия 720

Добавим, что за этой первой пятеркой следуют другие стра-

ны Западной Европы (Дания, Нидерланды, Люксембург, Гер-

мания), Канада, НИС Азии (Республика Корея, Сингапур,

Тайвань), Япония. Так что сделанный выше общий вывод

вполне подтверждается. К сожалению, Россия по этому пока-

зателю еще сильно отстает (150 компьютеров на 1000 чел.).

Особо нужно упомянуть и о квантовой электронике — еще одном ве-

личайшем открытии НТР, которое привело к появлению генераторов элект-

ромагнитного излучения (лазеров). Человечество издревле мечтало овладеть

тепловыми лучами. Вспомните легенду о том, как Архимед сжег вражеский

флот с помощью зеркала. Или фантастический роман Герберта Уэллса «Вой-

на миров», сюжет которого построен на использовании марсианами тепловых

лучей для завоевания Земли или «Гиперболоид инженера Гарина» Алексея

Толстого. Теперь же фантастика стала реальностью. Энергия лазерного излу-

чения получила применение в научных исследованиях (в физике, химии, био-

логии и т.д.), в медицине, в области связи, в технике.

Второе направление развития производства в эпоху НТР —

его комплексная автоматизация. Мы уже говорили о том, что

одно из требований НТР заключается в постоянном обновле-

нии продукции, в более гибком реагировании на научно-тех-

нические достижения и все время меняющийся спрос. Имен-

но с этой целью в машиностроении стали переходить от

станков с ручным управлением к многоцелевым станкам

с числовым программным управлением (ЧПУ), а затем к гиб-

ким производственным системам (ГНС), которые позволяют

быстро переналаживать производство и осваивать новые виды

продукции. Но настоящий революционный переворот в деле

комплексной автоматизации произошел после изобретения

микроЭВМ и создании на их базе микропроцессоров, которые

могут быть встроены в любой механизм для управления его

35

Тема 6. Научно-техническая революция (лекции 29-32)

работой. Напомню, что первый микропроцессор был создан

в США в 1971г. Он был размером с ноготь, но имел такую же

мощность как первый компьютер на электронных лампах

ЭНИАК размером с комнату. В 1980 г. в мире работало уже

250 млн микропроцессоров, а затем их счет пошел уже на

миллиарды. Появление микропроцессоров вызвало к жизни

ряд новых производств, включая «безлюдные» заводы-авто-

маты и даже целые отрасли.

Едва ли не в первую очередь к их числу нужно отнести

робототехнику (роботостроение). Вы знаете, что про-

мышленный робот (ПР) — это программно-управляемое уст-

ройство, применяемое в производственных процессах для вы-

полнения действий, аналогичных тем, какие выполняет сам

человек (чешский писатель Карел Чапек назвал такие элект-

ронно-механические манипуляторы роботами, и этот термин

закрепился за ними в эпоху НТР). Основными формами при-

менения ПР стали сварка, резание, прессовка, нанесение пок-

рытий, зачистка, полировка. Особенно широкое применение

они нашли в отраслях с поточным, конвейерным производ-

ством, например, в автомобильной промышленности.

Родоначальником роботостроения также оказались США,

где первый ПР был установлен на автомобильном заводе кон-

церна «Дженерал Моторе». Но вскоре опыт США переняла

Япония, где эта отрасль получила столь бурное развитие, что

почти сразу же вывела ее на безусловное первое место. Это

место Япония сохраняет и в наши дни (табл. 6).

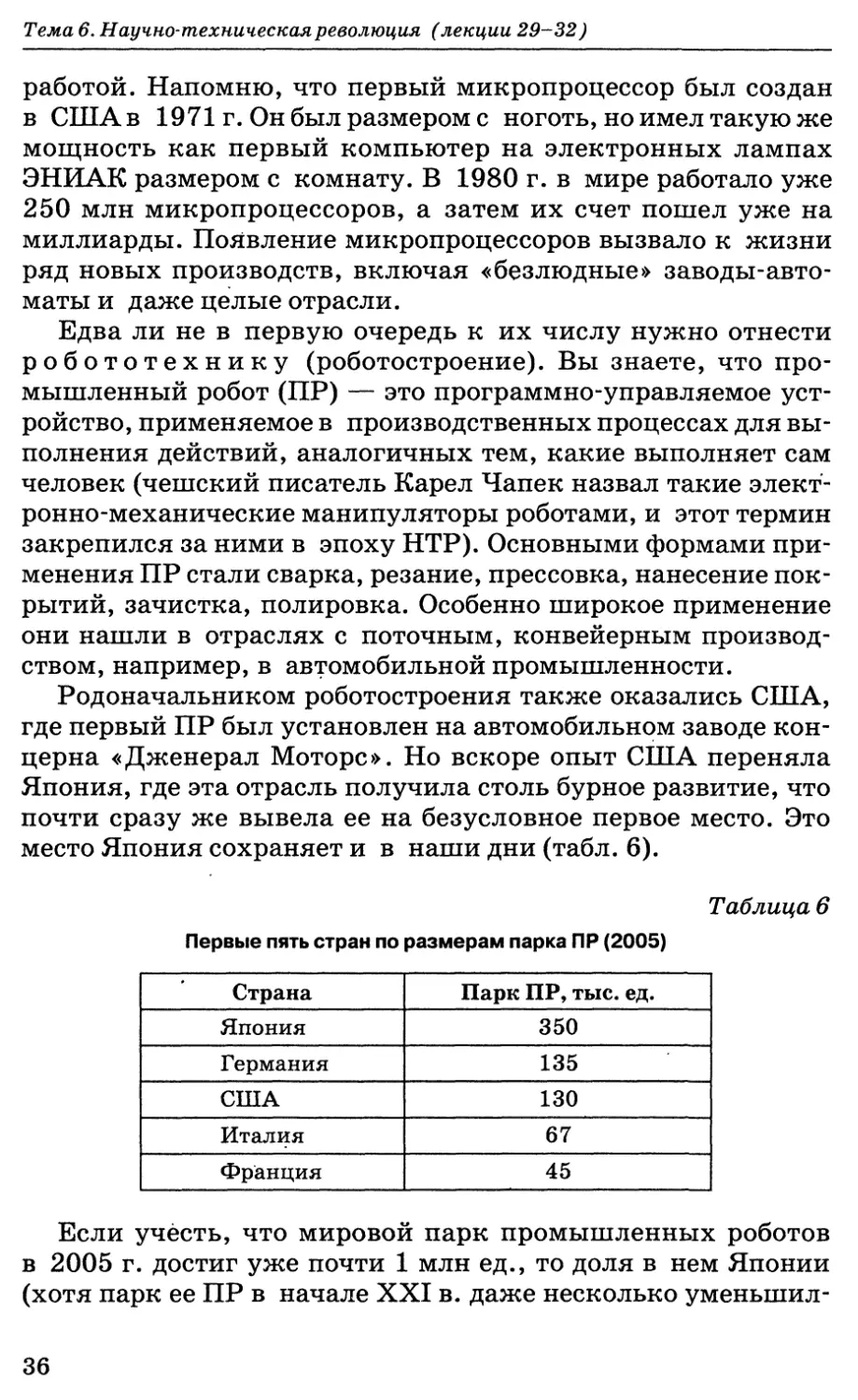

Таблица 6

Первые пять стран по размерам парка ПР (2005)

Страна Парк ПР, тыс. ед.

Япония 350

Германия 135

США 130

Италия 67

Франция 45

Если учесть, что мировой парк промышленных роботов

в 2005 г. достиг уже почти 1 млн ед., то доля в нем Японии

(хотя парк ее ПР в начале XXI в. даже несколько уменыпил-

36

Лекция 31. Производство как подсистема НТР

ся) превышает 1/3. По числу ПР, приходящихся на 10 тыс.

занятых в обрабатывающей промышленности (270), Япония

тоже занимает первое место в мире; в США этот показатель

равен 50, в странах ЕС — 80.

Японское роботостроение привело к еще одному чрезвы-

чайно важному технико-организационному новшеству, заро-

дившемуся в автомобильной промышленности. Дело в том,

что в этой отрасли США еще в XX в. была введена система

поточно-массового производства, основанная на применении

стандартизации, типизации и конвейеризации, которая рез-

ко повысила производительность труда и масштабы выпуска

продукции. По имени своего первооткрывателя автопромыш-

ленника Генри Форда эта система была названа фордизмом.

Но в эпоху НТР, как мы уже отмечали, главную ставку стали

делать уже не на стандартизацию, а, напротив, на максималь-

ную гибкость производства, на выпуск продукции, что назы-

вается, по индивидуальному заказу — пусть даже небольши-

ми сериями, но в разных модификациях. Такую стратегию,

основанную на компьютеризации и робототехнике, первой

в широких масштабах стала применять японская автомобиль-

ная корпорация «Тойота». Отсюда и ее название — тойотизм

(или постфордизм). Эта система теперь принята во всех пере-

довых странах мира.

Можно добавить, что в последнее время спрос на роботы

возрастает не только со стороны промышленности. Это и про-

тивопожарная служба, и служба по ликвидации последствий

аварий и стихийных бедствий, и служба в полиции, проведе-

нии разного рода взрывных и подводных работ и т.п. Но осо-

бенно большой спрос на робототехнику стала предъявлять не-

производственная сфера — наука, медицина, кинематография,

а также домашнее хозяйство.

Очевидное первенство и здесь за Японией, где есть роботы-учителя, ро-

боты-официанты, роботы-судомойки, роботы-уборщики, роботы-слуги. Есть

робот-музыкант, читающий ноты и играющий на электрогитаре. А в 2003 г.

корпорация «Сони» объявила о создании робота-гуманоида высотой

58 см — первого в мире двуногого робота, способного перемещаться, от-

рывая ноги от земли. Впрочем, не так уж отстали и США, где, например,

в 1993 г. для фильма Стивена Спилберга «Парк юрского периода» были со-

зданы роботы-динозавры высотой 5,5 м, длиной в 14 м и весом в 4 т. Это

самые большие из когда-либо произведенных человеком роботов. (Для срав-

нения напомню, что самый маленький робот занимает всего 1 см2 и весит

1,5 г.) Основные направления развития, особенно японской, робототехники

37

Тема 6. Научно-техническая революция (лекции 29-32)

на длительную перспективу — приближение «интеллекта» роботов к интел-

лекту человеческого мозга. Это уже не серийные промышленные, а персо-

нальные роботы-компаньоны, которые будут хранить огромную информацию,

полезную человеку. Существуют даже проекты создания футбольной коман-

ды гуманоидных роботов.

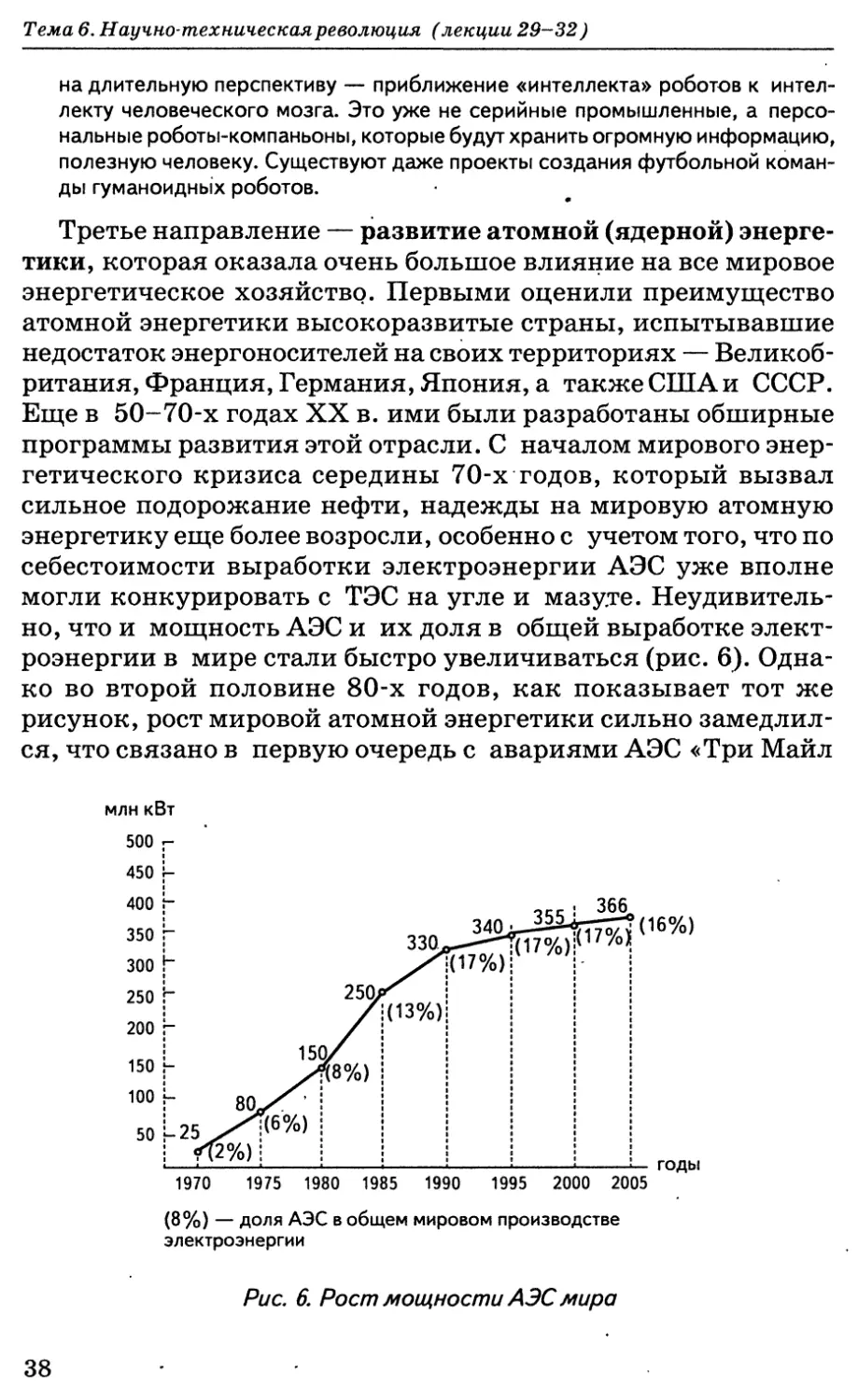

Третье направление — развитие атомной (ядерной) энерге-

тики, которая оказала очень большое влияние на все мировое

энергетическое хозяйство. Первыми оценили преимущество

атомной энергетики высокоразвитые страны, испытывавшие

недостаток энергоносителей на своих территориях — Великоб-

ритания, Франция, Германия, Япония, а также США и СССР.

Еще в 50-70-х годах XX в. ими были разработаны обширные

программы развития этой отрасли. С началом мирового энер-

гетического кризиса середины 70-х годов, который вызвал

сильное подорожание нефти, надежды на мировую атомную

энергетику еще более возросли, особенно с учетом того, что по

себестоимости выработки электроэнергии АЭС уже вполне

могли конкурировать с ТЭС на угле и мазуте. Неудивитель-