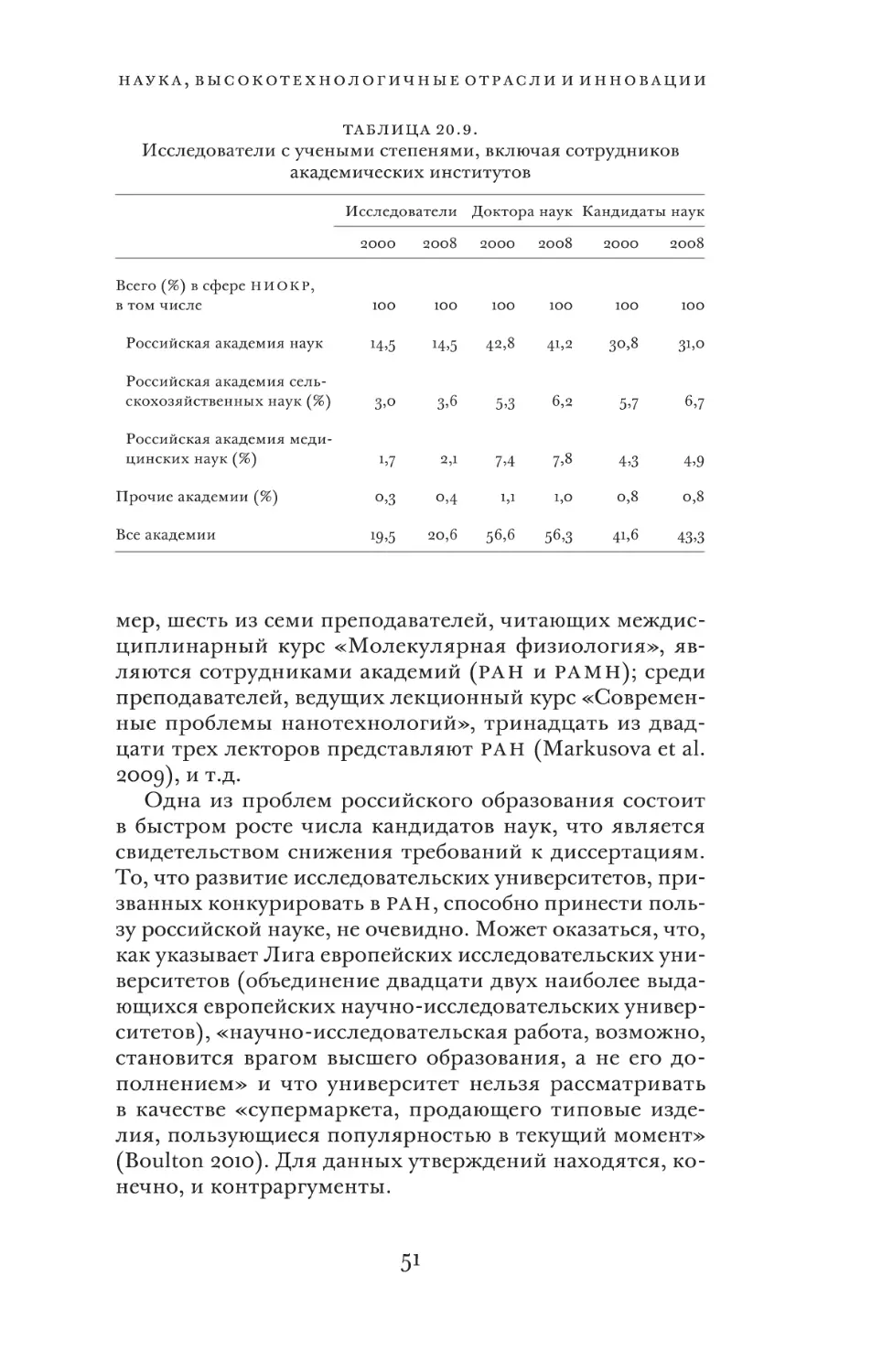

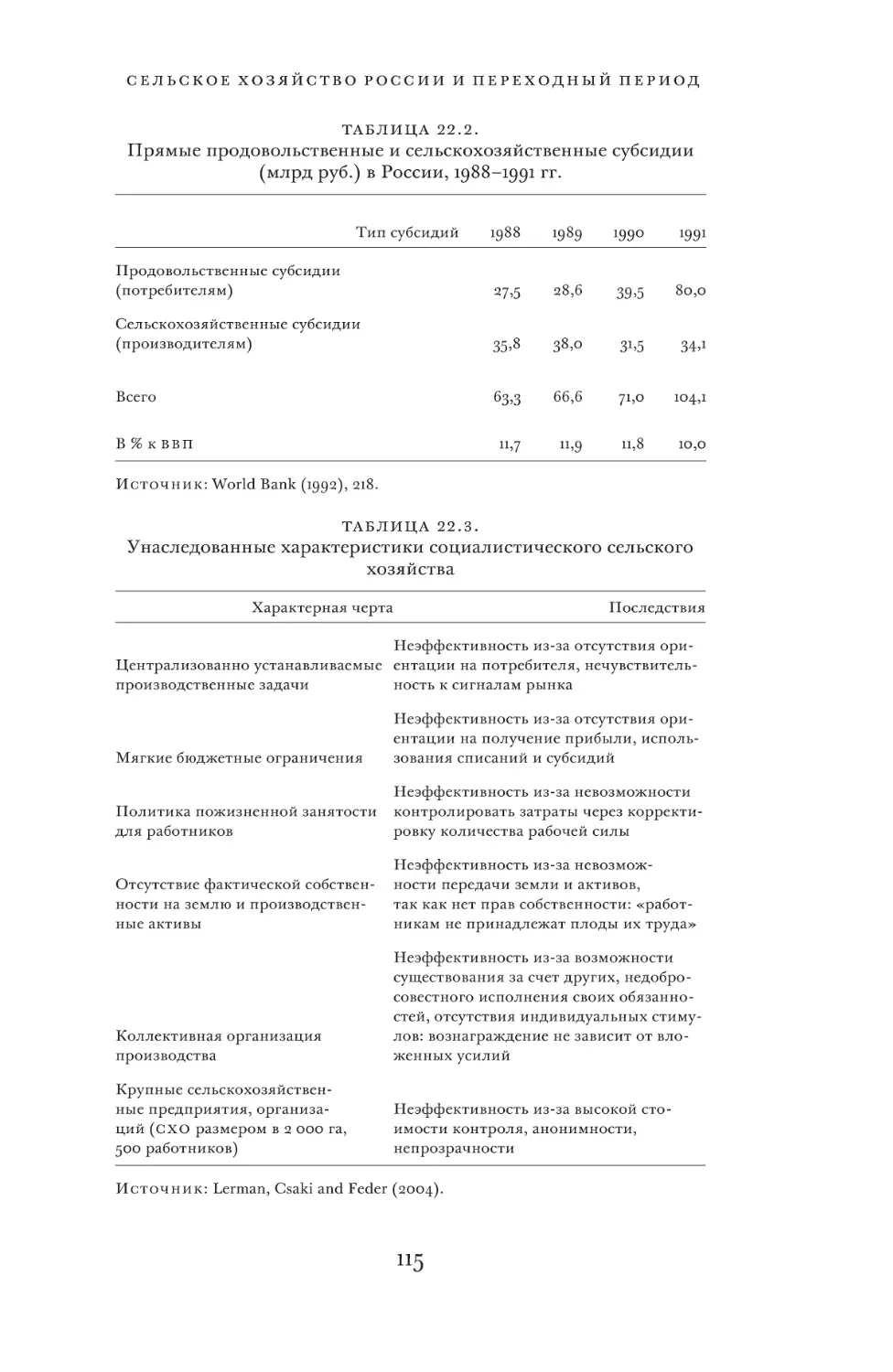

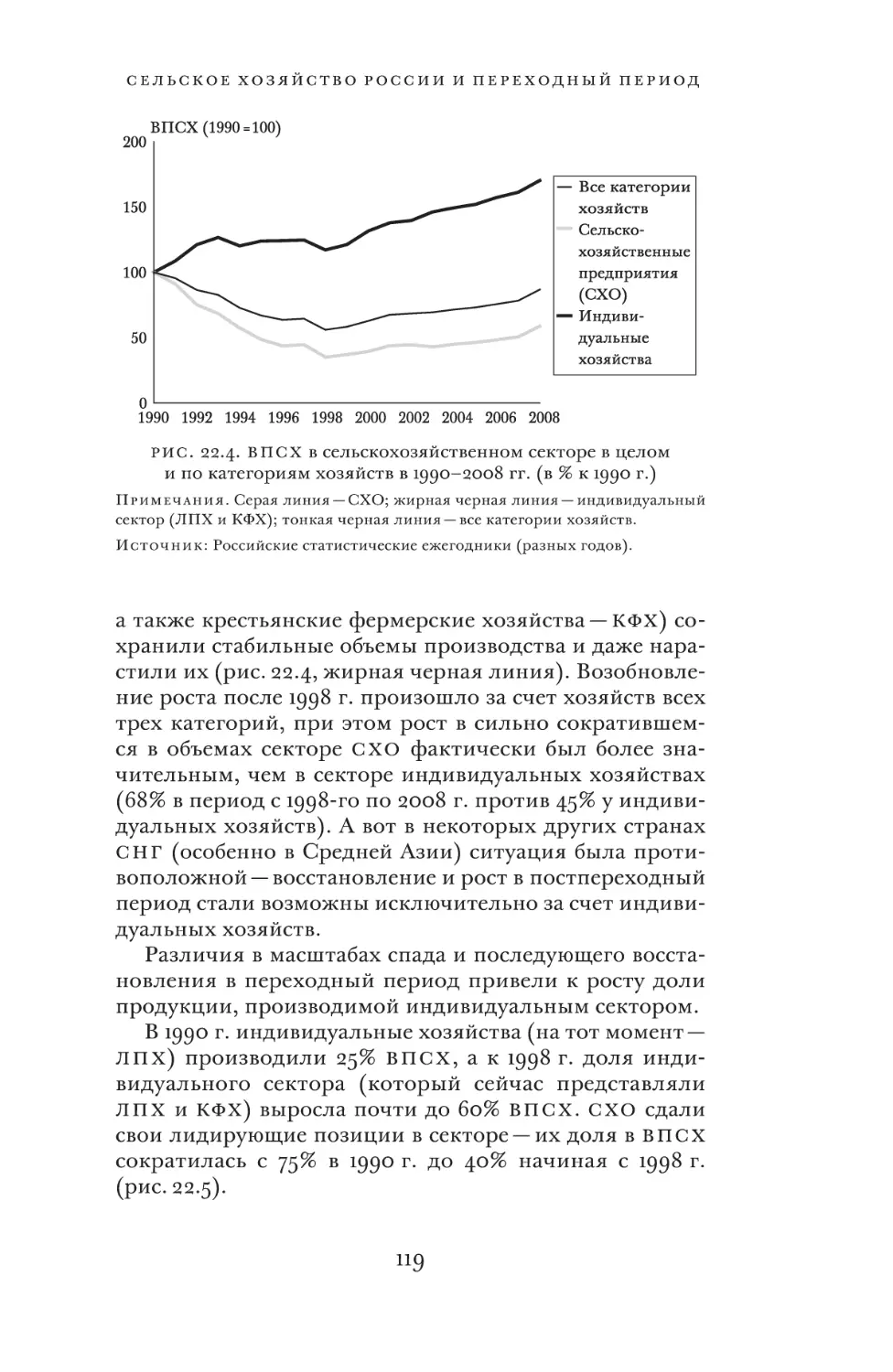

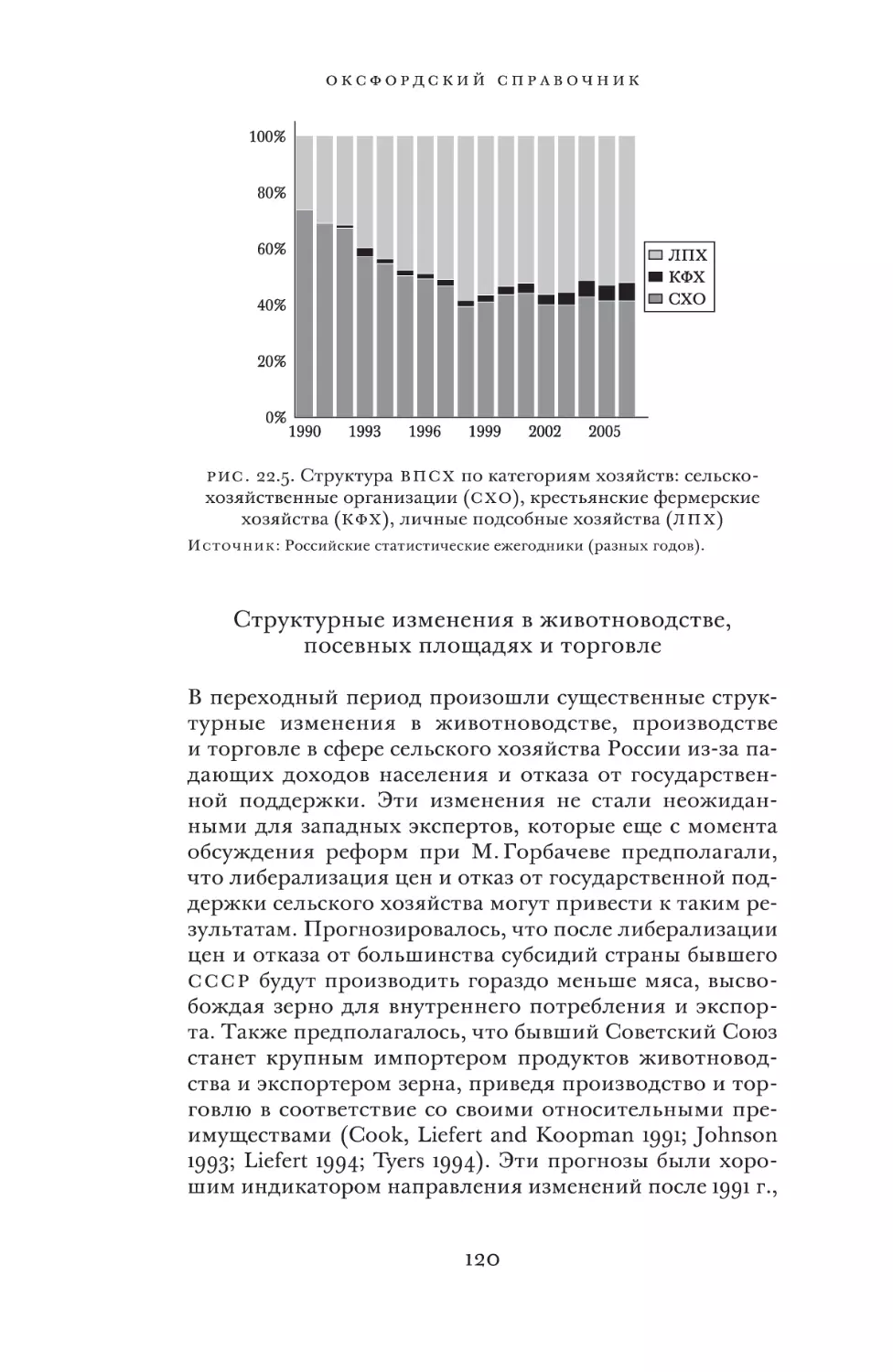

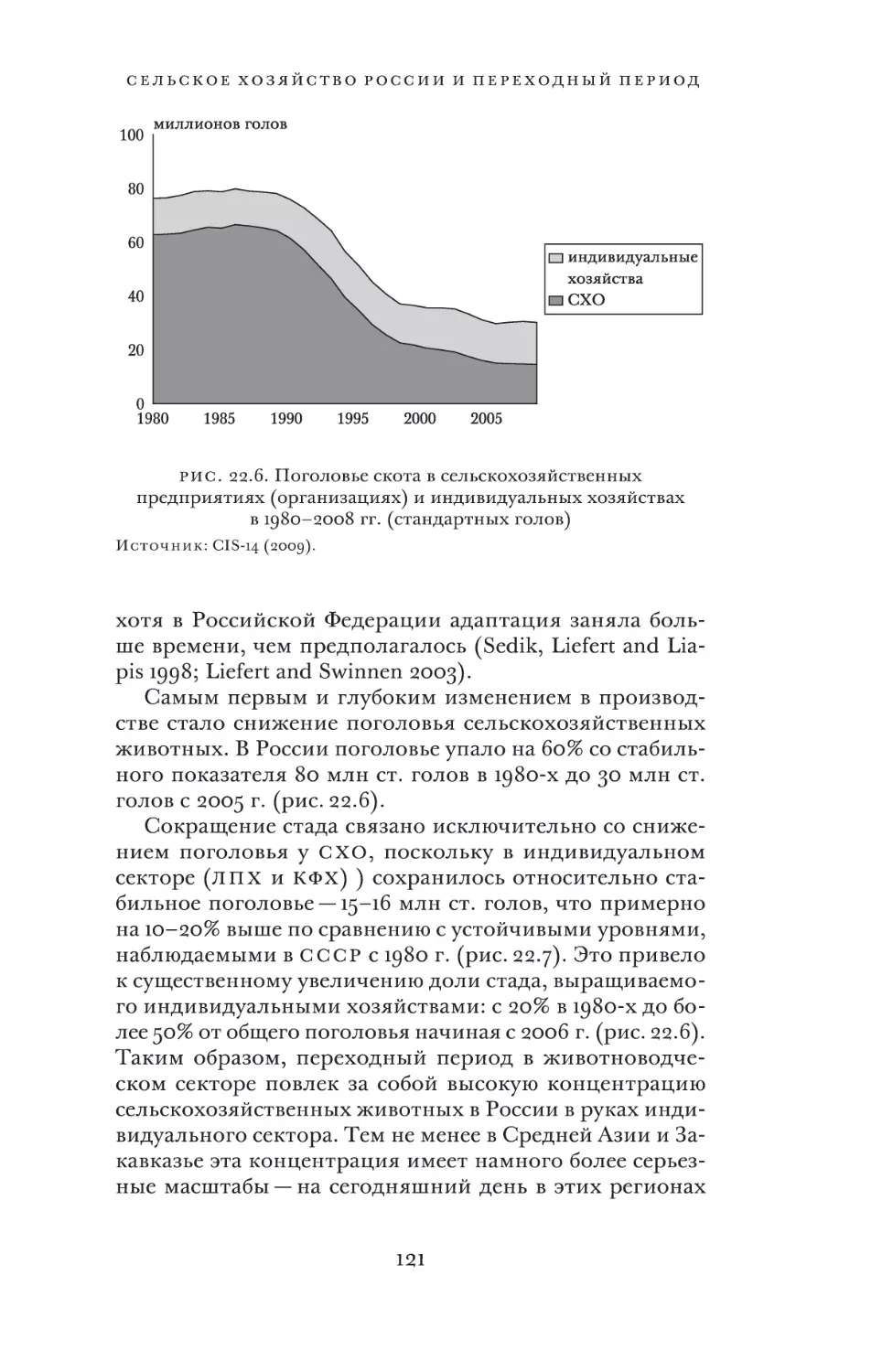

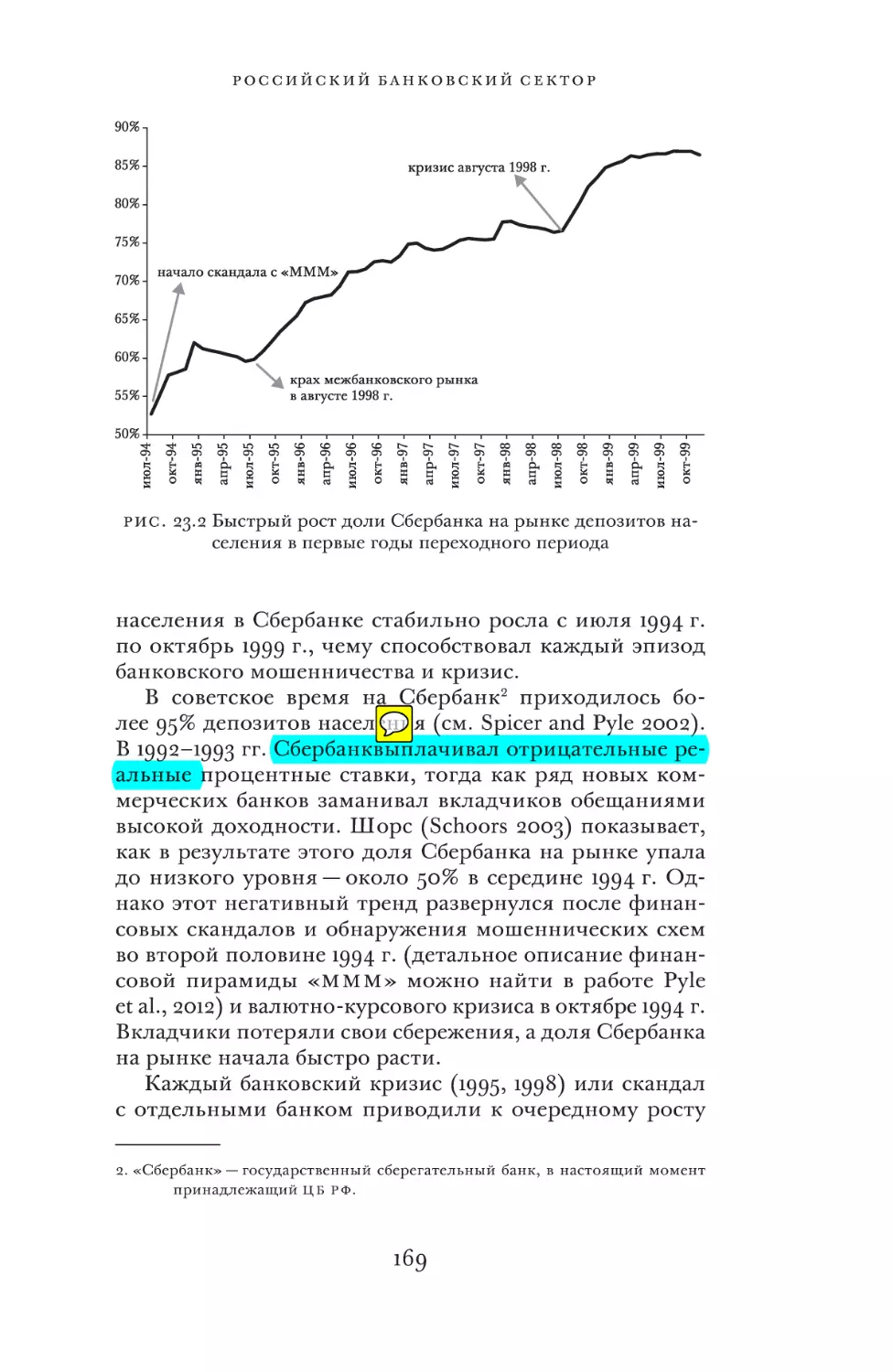

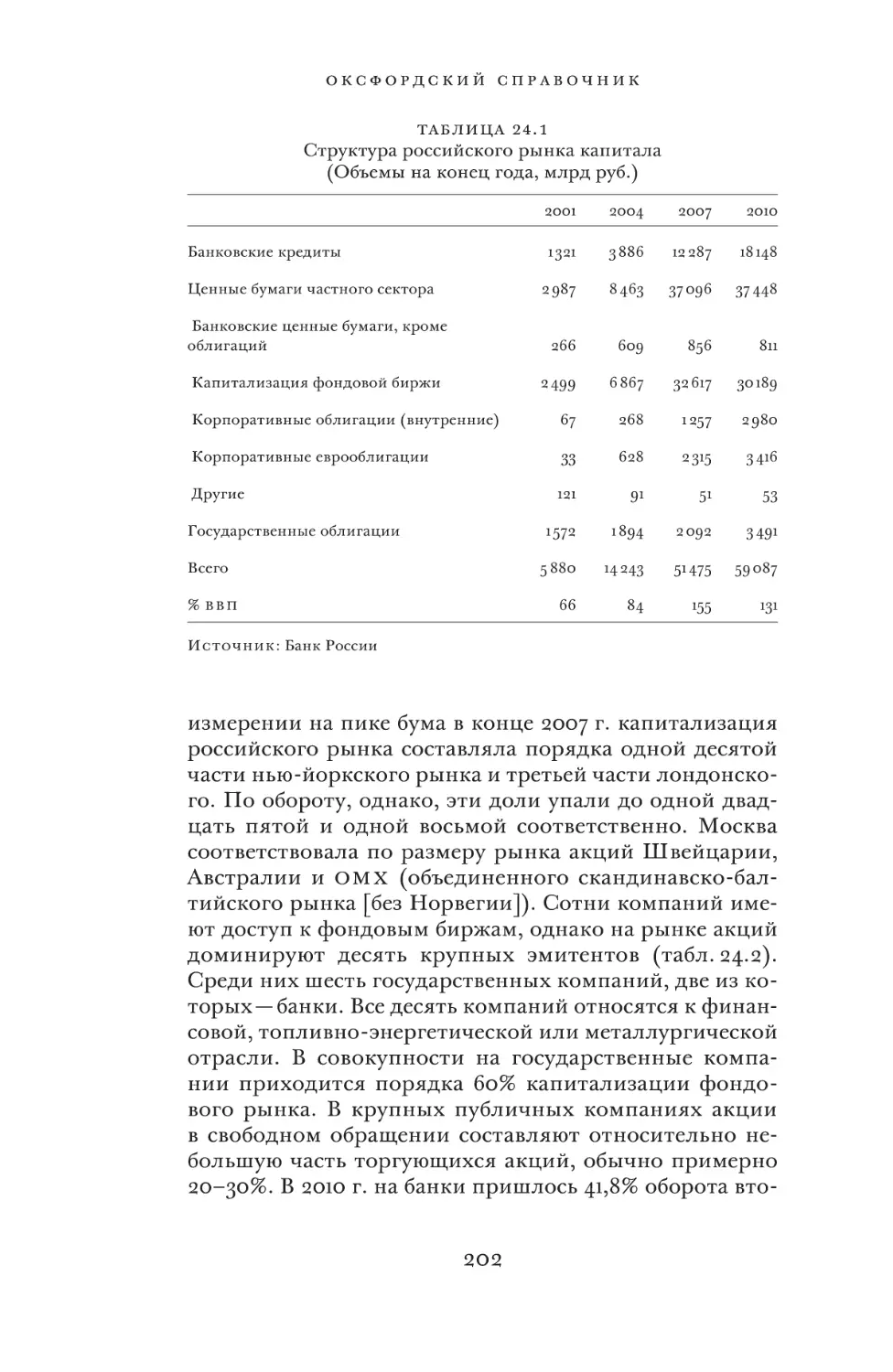

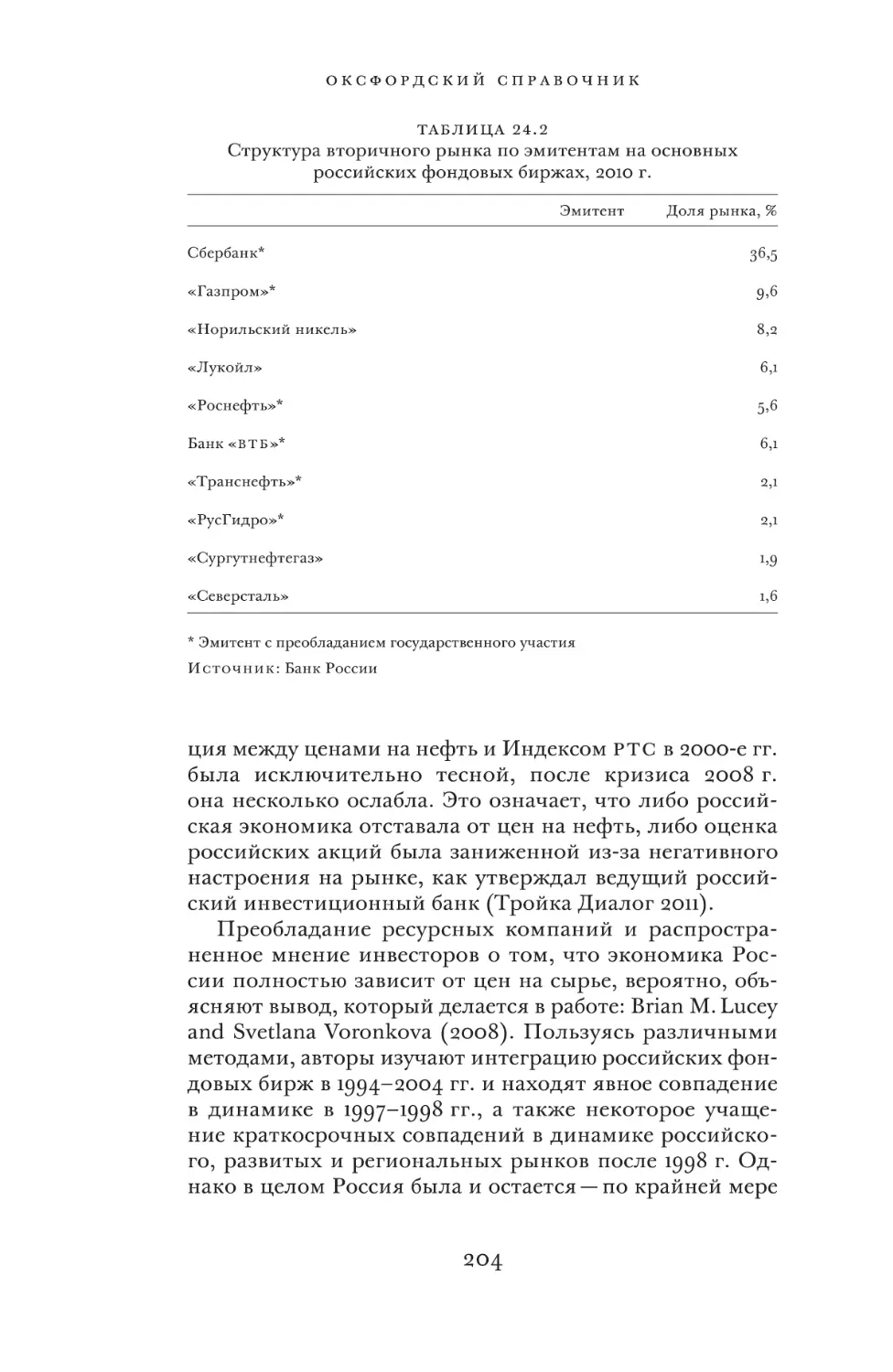

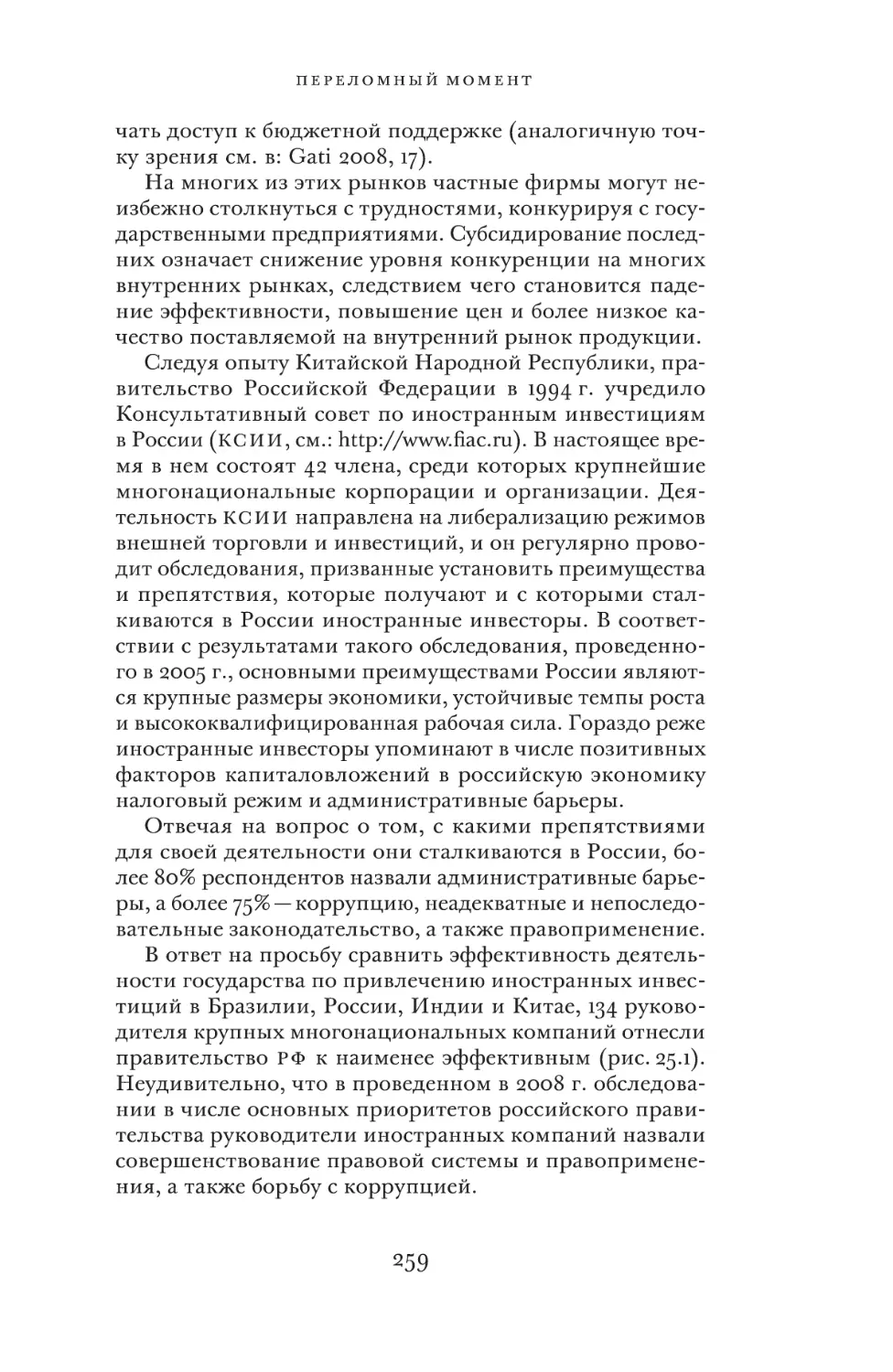

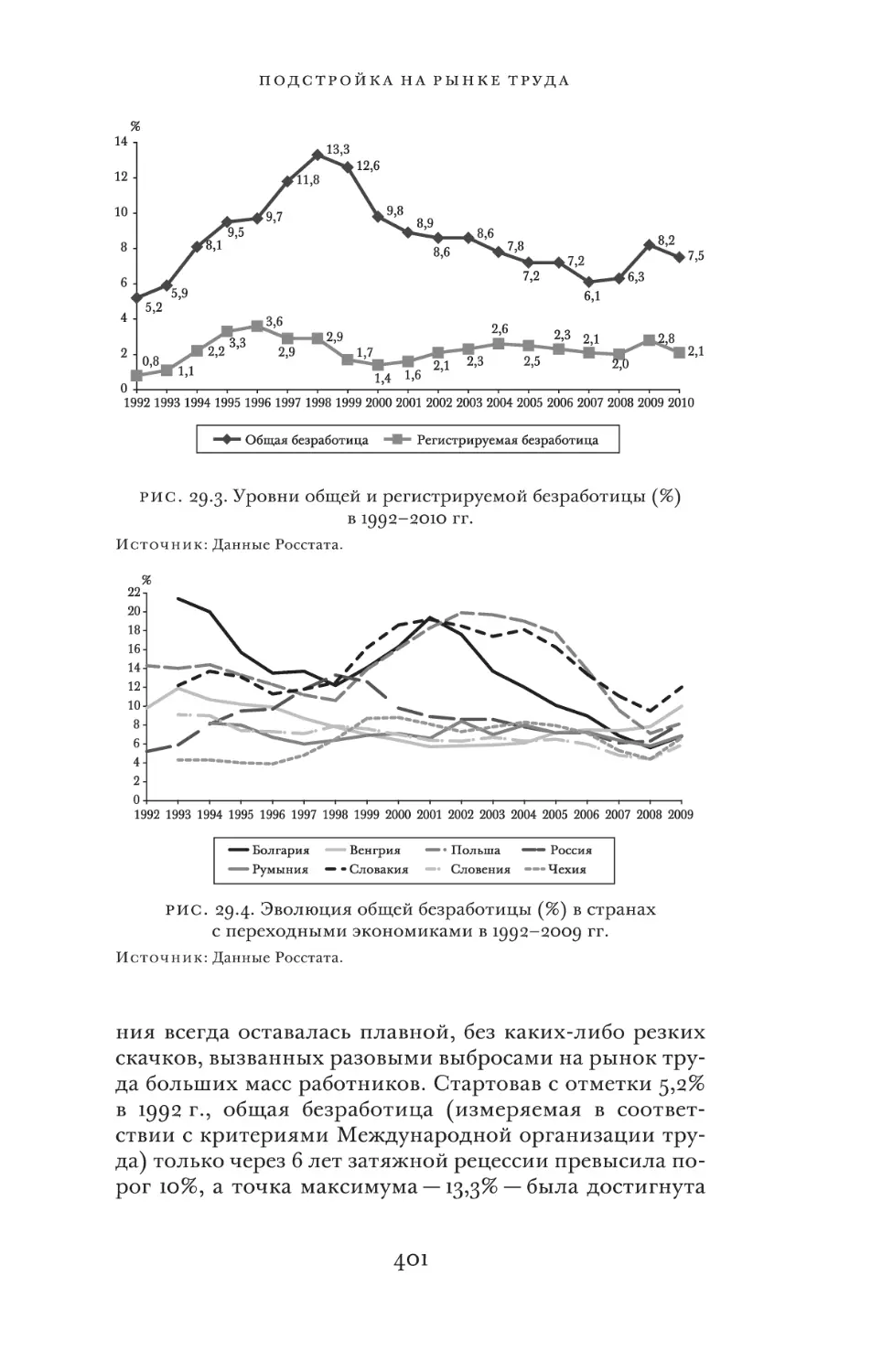

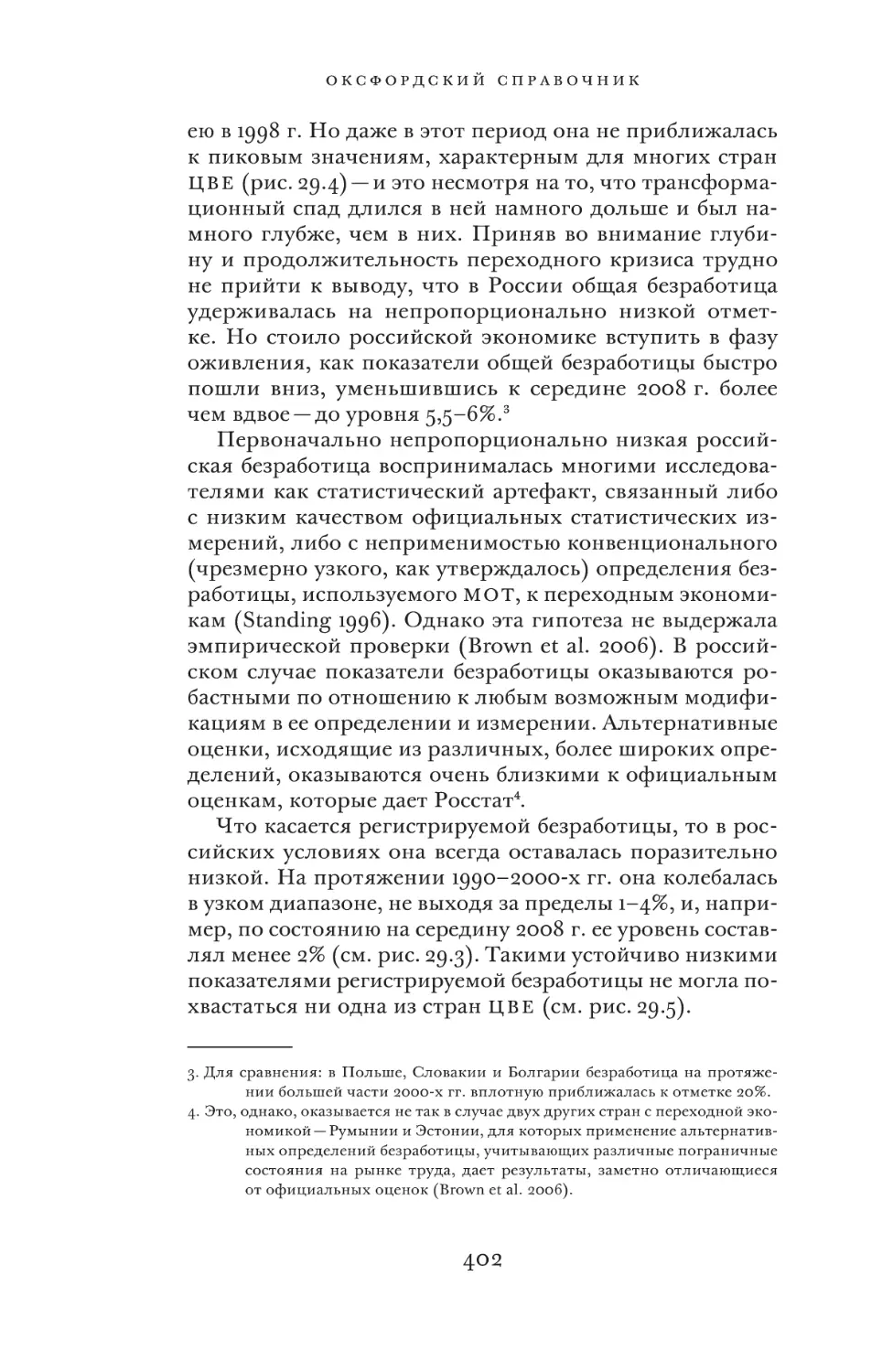

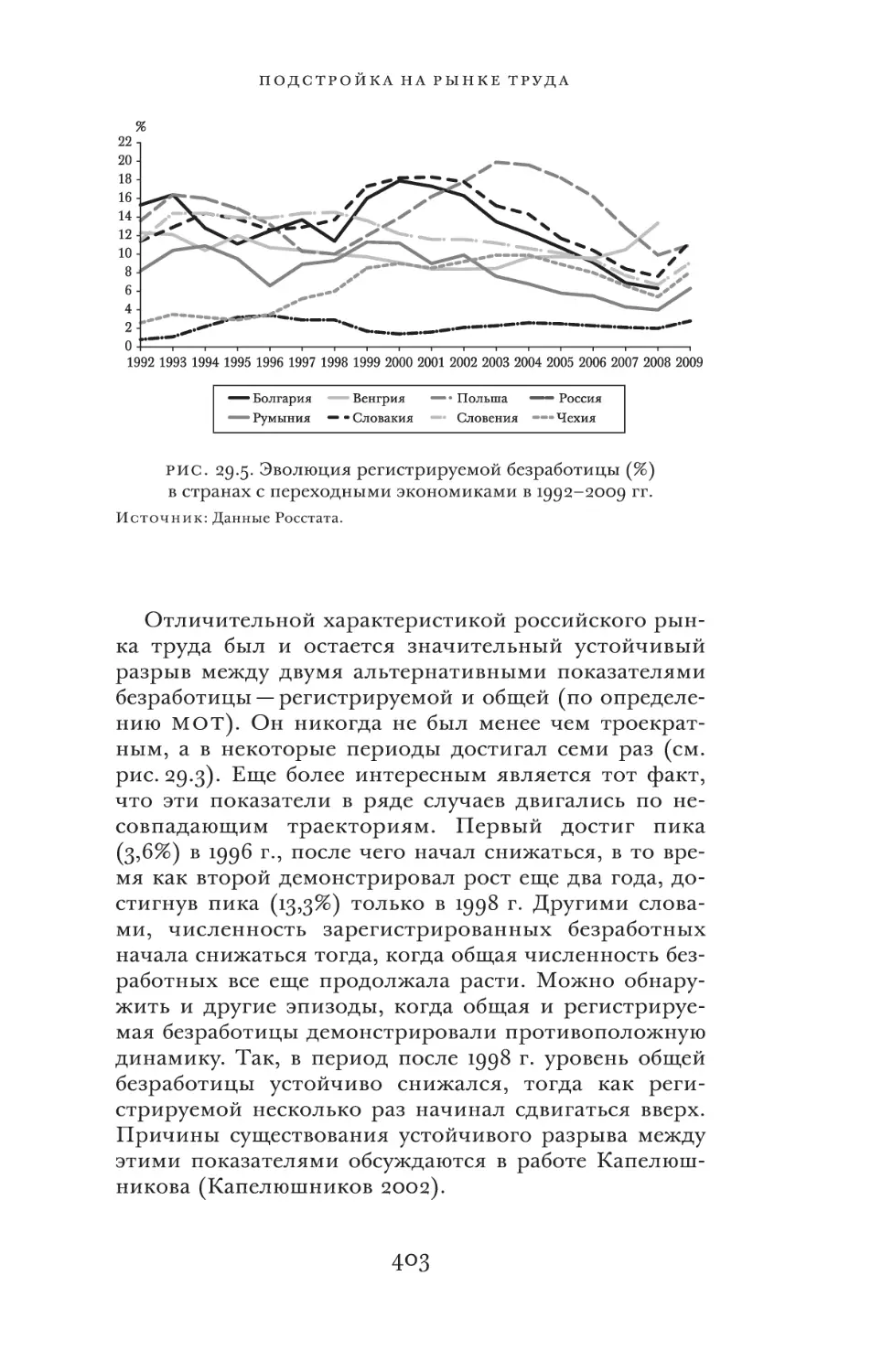

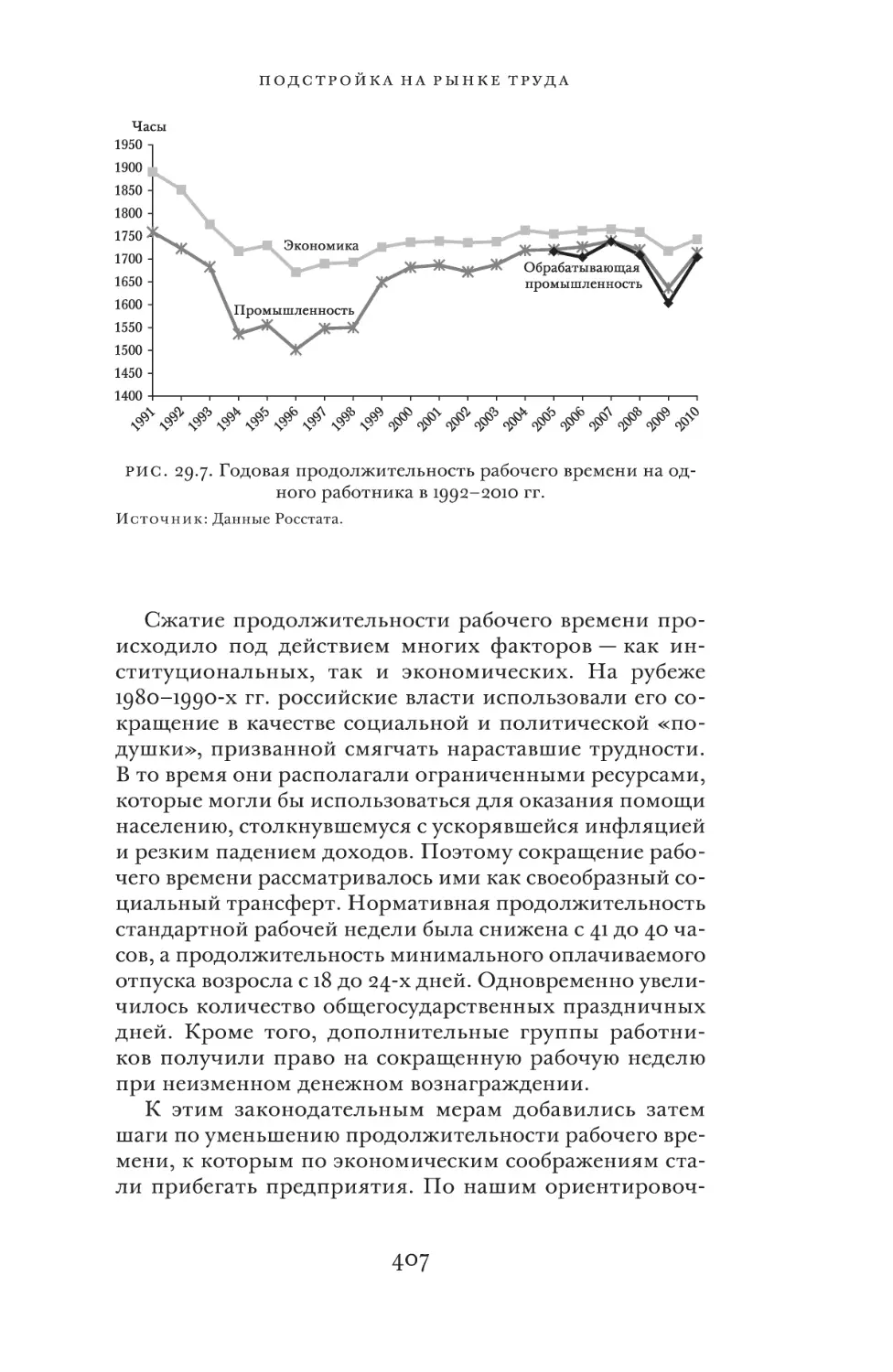

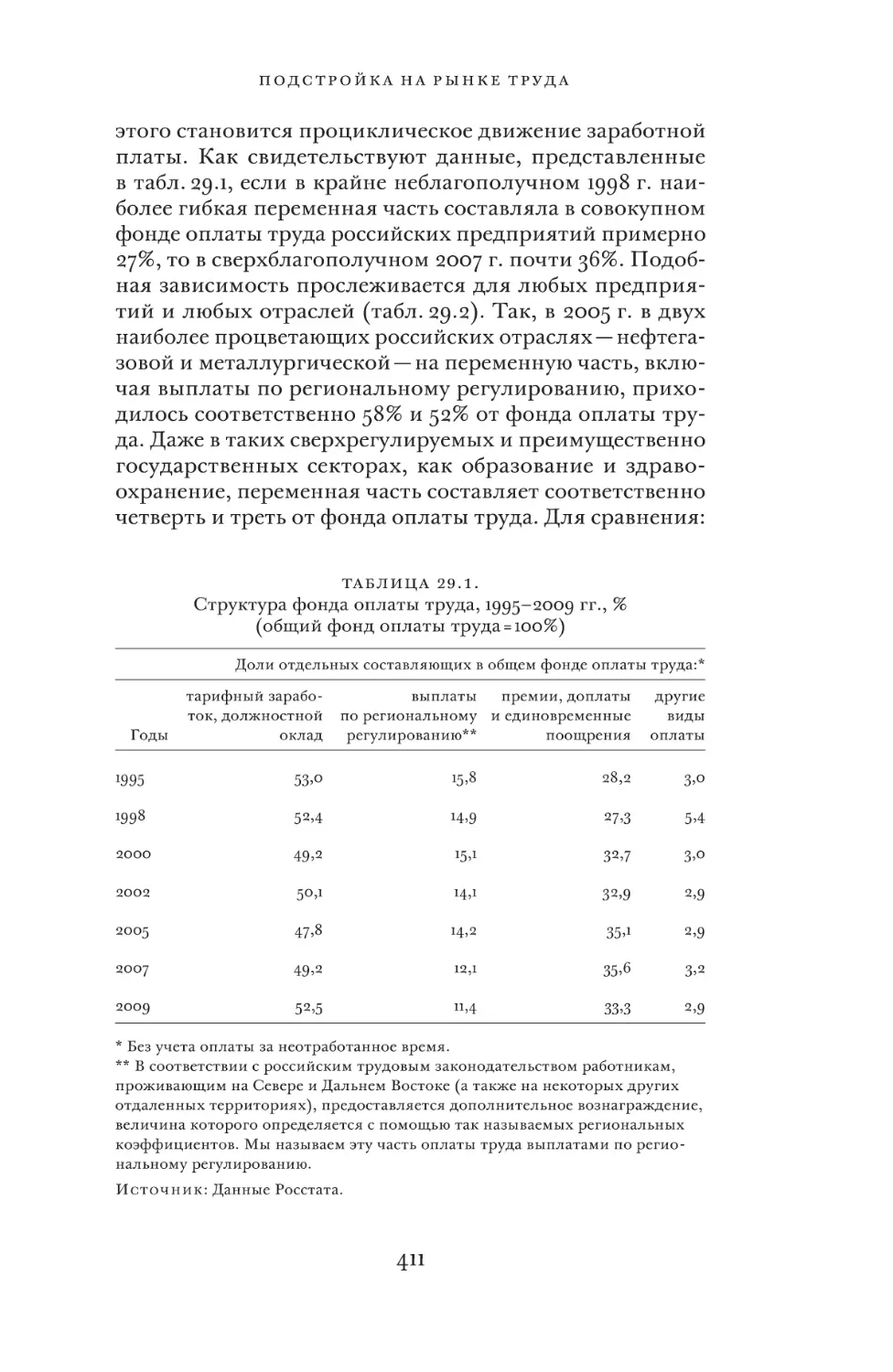

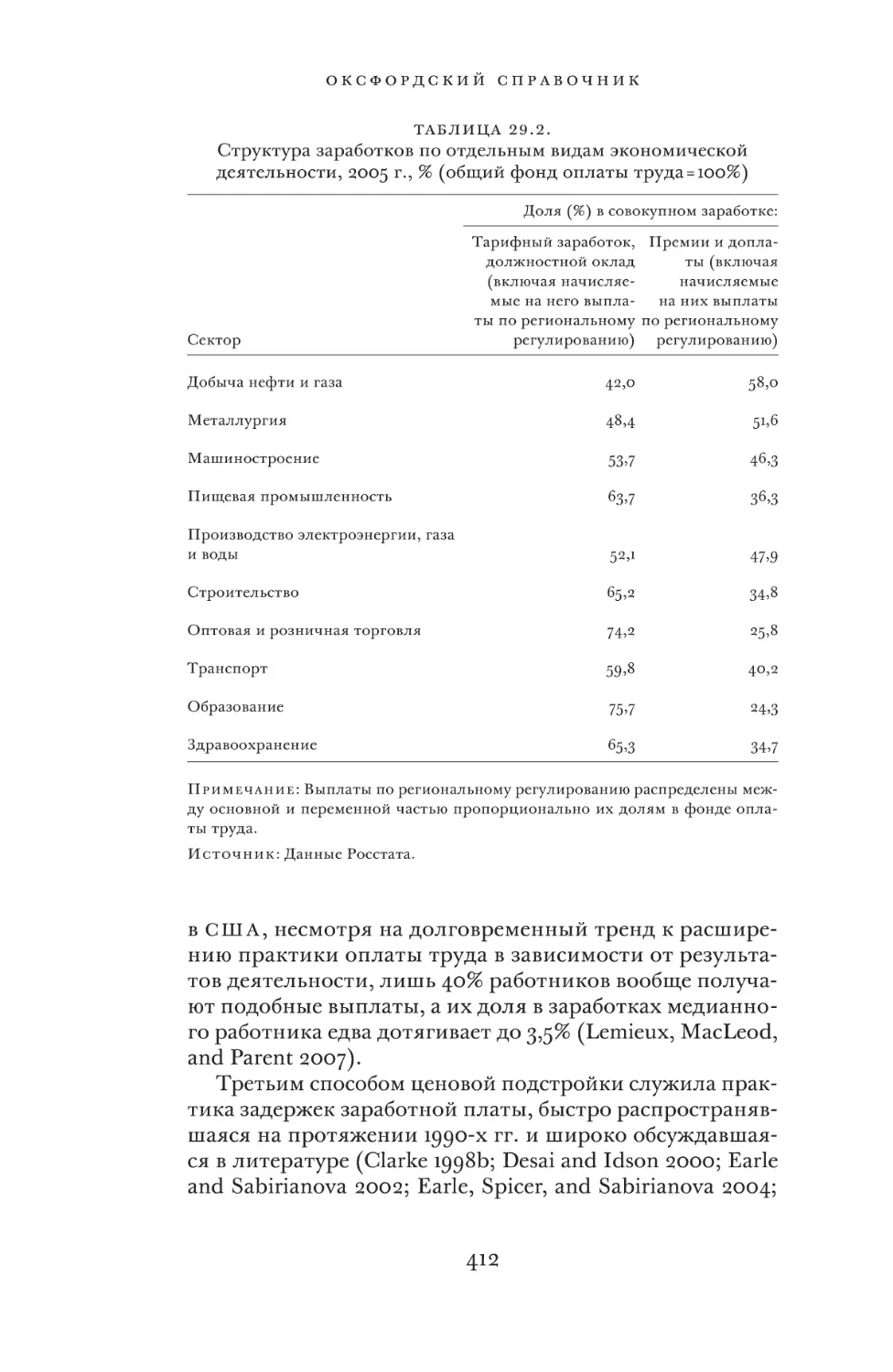

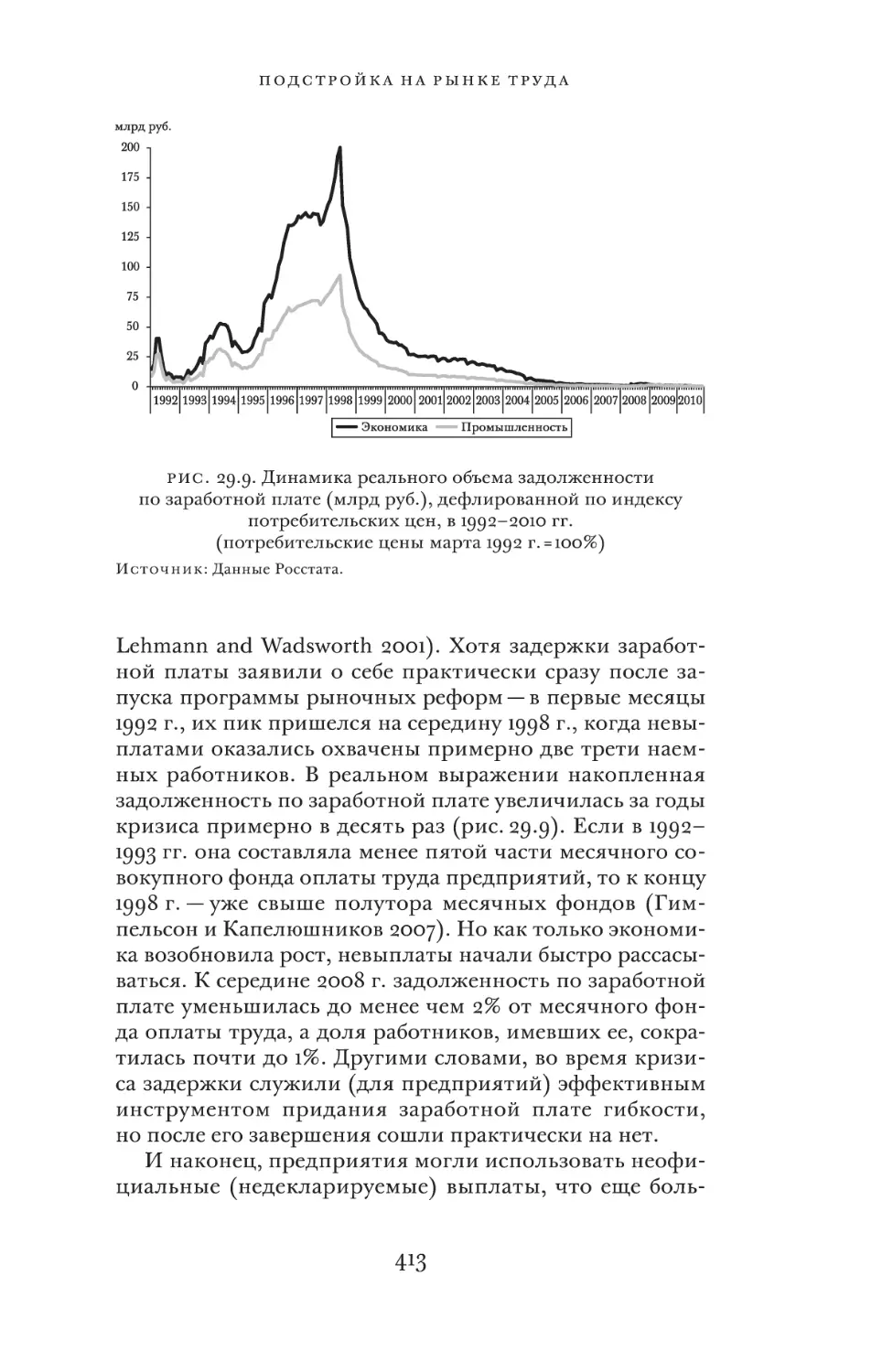

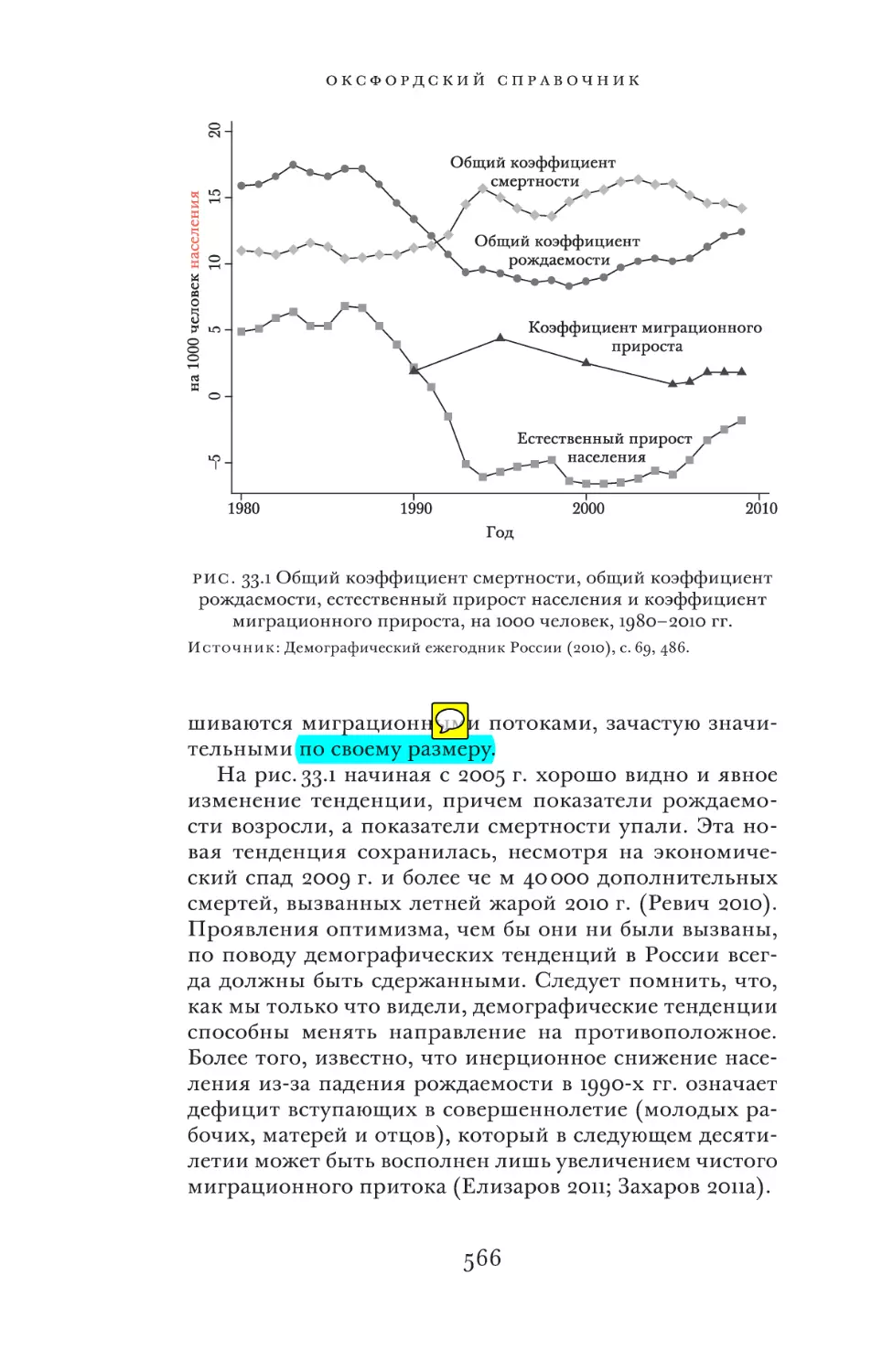

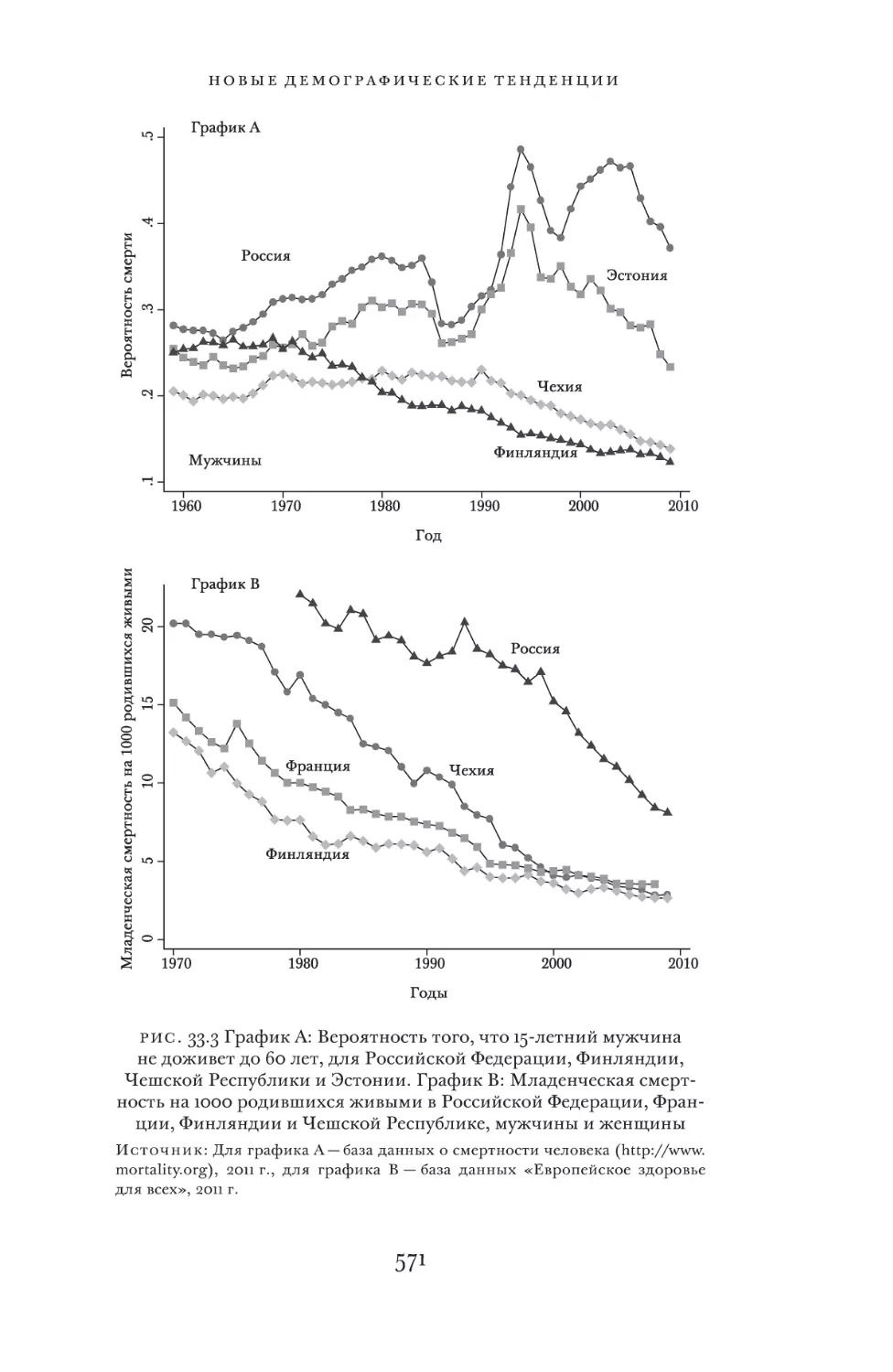

/

Автор: Роузфилд С.

Теги: экономика экономический анализ экономика россии переводная литература

Год: 2015

Текст

Часть I V

Финансовый и реальный секторы

11

оксфордский справочник

12

Экономика военно-промышленного комплекса

Глава 19.

Экономика военнопромышленного комплекса

Стивен Роузфилд

В

19 8 9 Г. , когда началось крушение коммунизма

под влиянием радикальных экономических реформ

(перестройки) Михаила Горбачева, Советский Союз

имел крупнейшие вооруженные силы в мире (Rosefielde 1987, 2005a). По оценкам Центрального разведывательного управления (Ц Р У) и Министерства обороны

С Ш А (МО С Ш А), Советский Союз держал под ружьем

5–6 млн человек (Firth and Noren 1998, таблица A.1)1,

что приблизительно в два раза больше, чем насчитывалось в регулярных войсках Китая, и имел арсенал вооружений более чем в два раза превосходящий арсенал

Соединенных Штатов во всех типах вооружений (Rosefielde 1987). При этом в запасе находилось еще 20 млн человек. Заводы и государственные организации создавались с учетом военных требований таким образом,

чтобы их можно было быстро перевести на удовлетворение военных потребностей в случае войны. Виталий

Шлыков, заместитель председателя Совета по внешней и оборонной политике в годы президентства Бориса Ельцина, оценивал «военную нагрузку» (соотношение затрат на оборону и валового внутреннего продукта

(ВВП) России) на уровне 30%, что подтверждало оценки Ц Р У и МО С Ш А (Epstein 1990)2. Соответствующие

1. Ферт и Норен (Firth and Noren 1998) сообщают, что советские войска в середине 1988 г. насчитывали от 5 до 6,1 млн человек (включая войска Комитета государственной безопасности (К Г Б), Министерства внутренних

дел (М В Д) и железнодорожные войска). В собственно вооруженных

силах служило от 4,4 до 5,2 млн человек.

2. Дэвид Эпштейн был заместителем директора Управления оценки и Секретариата министра обороны. Стивен Рапавей сообщает, что в 1985 г.

13

оксфордский справочник

затраты в Соединенных Штатах составляли примерно

4% от ВВП. По словам Виктора Михайлова, министра

Р Ф по атомной энергии при Борисе Ельцине, в 1991 г.

Советский Союз располагал 52 тысячами единиц стратегического и тактического атомного оружия, что намного больше, чем имели Соединенные Штаты Америки (Shlykov 2001). Межконтинентальные ядерные силы

Кремля превышали потолок, установленный Договором

об ограничении стратегических вооружений. Советский

Союз имел амбициозную программу космических вооружений и не жалел средств на разработку новейших вооружений, таких как атомные подводные лодки с титановым корпусом, средства противоракетной борьбы,

лазеры космического базирования и электромагнитное

импульсное оружие. Ядерные, космические и обычные

вооружения Советского Союза соответствовало по уровню оружию четвертого поколения в Соединенных Штатах. Ахиллесовой пятой был только океанский военный

флот Советского Союза.

Эти достижения никак не соответствовали официальному военному бюджету Советского Союза и оценкам Ц Р У. В годы «холодной войны» и до 1989 г. Кремль

утверждал, что Советский Союз тратит на оборону гораздо меньше, чем Соединенные Штаты, и предлагал Белому дому снизить долю военных расходов

в ВВП до советского уровня (Becker 1977). В конце 1980х гг. Михаил Горбачев признался, что официальный

военный бюджет страны неполон. В нем не учитывались затраты на вооружения! Сразу же оценки реального военного бюджета подскочили с 2,3% ВВП до 8,1%

(Firth and Noren 1998; Народное хозяйство С С С Р 1989),

но и новая цифра была очень маленькой, по сравнению с оценками Шлыкова и Ц Р У. Сейчас широко распространеномнение, что данные официального военного бюджета Советского Союза были очень занижены

и что советская военная активность была значительно

масштабнее американской (Firth and Noren 1998). В тев машиностроении и металлообработке работало 16 млн человек.

Из них, по западным разведданным, 10 млн работало в военном машиностроении. См.: Rapaway (1987). Подробное рассмотрение этого вопроса можно найти в: Rosefielde (1990).

14

Экономика военно-промышленного комплекса

чение некоторого времени отдельные военные аналитики отмахивались от этого мнения, приводя статистику Ц Р У, показывающую, что производство вооружений

в Советском Союзе поддерживалось на одном уровне

в период с 1973 г. по 1991 г. Многие считали, что нулевой

рост военного производства подтверждает отсутствие

агрессивных намерений у Москвы (Becker 1970; Holzman 1980). Но позднее оказалось, что такая трактовка

совершенно необоснованна. В 1998 г. Ц Р У призналось,

что информация о нулевом росте военного производства, которую направляли в Объединенную экономическую комиссию конгресса С Ш А в 1978–1971 гг., появилась из-за методологической ошибки (Firth and Noren

1998). Технические сотрудники управления по изучению Советского Союза Ц Р У уверяли, что рассчитывали договорные цены базового года и показатели роста,

рассчитанные на основе неизменного веса (Ласпейрес),

но на самом деле постоянно уменьшали цены базового года на соответствии с сокращением себестоимости

единицы продукции «кривыми обучения». Из-за этого

казалось, что стоимость производства одной единицы

вооружений оставалась неизменной в течение двух десятилетий, хотя на самом деле она росла темпами, выражаемыми едва ли не двухзначными цифрами (Rosefielde 2005a).

Теперь нам уже точно известно, что советская оборонная деятельность была значительной, пагубной (Felgenhauer 2003) и неустанной и была вызвана в основном

внутренними причинами, а не гонкой вооружений с Западом, в то время как военные расходы С Ш А устойчиво снижались со времени вьетнамской войны (Wohlstetter 1974). По мнению Виталия Шлыкова, неутолимая

жажда Кремля наращивать арсеналы вызвана «структурной милитаризацией», т.е. желанием советского генерального штаба, Министерства обороны (МО), военно-промышленного комплекса (ВПК) и руководства

страны использовать военную угрозу для достижения

своих узкокорпоративных и личных целей (Шлыков

2002). Советский Союз мог бы обеспечить надежную

оборону даже за долю тех средств, которые тратились,

но этого не делалось, так как военные могли легко убеждать партию, что нельзя жалеть средств в случаях, ког-

15

оксфордский справочник

да дело касается обороны3. Возможно, что Шлыков

в этом прав, но есть и причины. Начиная уже с Ивана III (1440–1505), задолго до возникновения коммунизма, правители России имели склонность к созданию

огромных армий для захвата случайно подвернувшихся целей. Они не думали о расчете оптимальных размеров своих армий, а полагались на приблизительные

оценки того, что может быть достаточно для удовлетворения их хищнических интересов. Советская супердержава действовала в соответствии с исторической

традицией. Ее руководители гордились военным могуществом страны в течение полувека и находили способы наращивать арсеналы, как они этого желали4. (См.

табл. A19.1 и A19.2 по адресу: http://mypage. iu.edu/~malexeev/oxford_handbook_of_russian_economy.html).

Однако многие либеральные экономисты все еще

не могут поверить, что советский военно-промышленный комплекс действительно процветал и мог существовать так и дальше, если бы Михаил Горбачев продолжил старый курс. Большинство американских

экспертов по советской экономике, включая специалистов по анализу затрат и результатов, линейному программированию и теории оптимального планирования,

таких как Абрам Бергсон, считали что советская административно-командная экономика (в которой частная

собственность, бизнес и предпринимательство считались преступными, средства производства были национализированы и государство осуществляло контроль

за экономической деятельностью) была неэффективна и нежизнеспособна в долговременной перспективе

(Neuberger 1966; Rosefielde 2005a, 2005b, 2007a). Людвиг фон Мизес (Mises 1936), Фридрих фон Хайек (Heyek

1935) и Лайонел Роббинс (Robbins 1935) считали, что советский «плановый хаос» не может работать вообще,

а Гертруда Шрёдер (Schroeder 1979) утверждала, что со3. Коммунистическая партия воспринимала предостережения военных в связи

с опытом Советского Союза во Второй мировой войне и влиятельными

идеями Ивана Блоха о «тотальной войне». См. Samuelson (1999, 2001).

4. Правители Московии держали огромные арсеналы для использования против соседей в случае, если подвернется такая возможность, а не для реализации какого-либо имеющегося плана захвата. Такую стратегию можно охарактеризовать как «стратегическая предприимчивость».

16

Экономика военно-промышленного комплекса

ветская система забуксовала в своих же экономических

реформах.

Главный урок, который дал советский опыт, состоял

в том, что несмотря на провалы в гражданских секторах, оборонная промышленность сохраняла свою мощь.

В чем заключался (заключались) секрет (секреты) советского военно-промышленного комплекса? Могли

ли тенденции в постсоветском военно-промышленном

комплексе России позволить российским вооруженным

силам с американскими? А если нет, то может ли нынешний военно-промышленный комплекс повысить

свою эффективность, беря для этого уроки у Ивана Грозного и Иосифа Сталина?

Советская и российская военнопромышленная система

Корни советской военно-промышленной системы уходят во времена Московии (Gatrell 1994). Название «Мос

ковия» относится к стране с очень деспотичной формой

наследственного правления, сложившейся при Иване III

и его внуке, Иване I V Васильевиче (Грозном) (1530–1584),

ставшим после венчания на царство в 1547 г. первым царем (императором) «всея Руси». Самодержцы сменяли

друг друга вплоть до царствия Николая II. Их назначенцам разрешалось управлять отдельными частями страны в обмен на государственную службу и получать долю

в доходах и налогах. Самодержцы считались «богоизбранными». Они владели всем в государстве, включая

его жителей, и имели абсолютную власть, не ограниченную ни Священным Писанием, ни моралью, ни обычаем и ни конституцией или законом. Их власть могла

осуществляться скрытно, но ее автократический, самодержавный характер оставался безусловным.

Государевы слуги могли быть уволены по царской

прихоти или же их могла ждать еще более неприятная

судьба. Однако они управляли дарованными им за службу поместьями таким же образом, не имея почти никаких ограничений и позволяя исполнителям на более

низких уровнях делать то же самое. Все находящиеся

на более низких уровнях такой цепочки управления мог-

17

оксфордский справочник

ли вести себя как мелкие деспоты по отношению к тем,

кто был ниже, до тех пор, пока вышестоящие довольны.

Это значит, что они делали только то, что от них требовалось, не вступая в противоречия с вышестоящими. Механизм государственного управления в Московии направлен на получение и распределение ренты,

а не на оплату факторов производства, получение дополнительного продукта и максимизацию прибылей.

Это режим раздачи ренты, не имеющий ничего общего

ни с тоталитарным командным подходом, ни со свободным рынком. Он не был ни эгалитарным, ни справедливым. Самодержец и его рентополучатели забирали себе

львиную долю добытого, а остальным доставались лишь

остатки. Система неплохо работала до 1917 г., позволяя

правителям страны сохранять свое положение в хорошие времена и закручивать гайки в скудные года (Gerschenkron 1962).

Модель была универсальной в экономике царской

России, ее применение дополнялось тщательным надзором за производством товаров, поразивших воображение императора, таких как предметы роскоши (Ломоносовский фарфоровый завод, 1744) или вооружения

(Тульский оружейный завод, 1712). Такое соединение

системы распределения права на сбор ренты с дотошным императорским контролем и управлением дало военно-промышленному сектору бесспорное преимущество над рудиментарным сбором ренты, объясняющее

его эффективность в царские времена. Этот принцип

был применен также и в условиях плановой централизованной системы в коммунистический период.

На первый взгляд утверждение, что структурный дуализм царских времен сохранился и в советский период

может показаться абсурдным. Тем не менее царистская

и советская экономики имели больше сходств, чем различий. Сразу после революции большевики от имени

рабочих и крестьян заявили, как и Иван Грозный, свои

права на активы и людей и приступили к конфискациям и нормированию в духе царей Московии (Nove 1972).

Приказы Владимира Ленина не отличались от царских

указов. И те и другие требовали подчинения и давали

широкие права на получение ренты царским назначенцам или комиссарам. Десятилетием позже Иосиф Ста-

18

Экономика военно-промышленного комплекса

лин закрутил гайки сильнее, дополнив рудиментарную

систему распределения прав получения ренты на основе аренды (Новая экономическая политика) жестким

централизованным планированием, направленным

на мобилизацию ресурсов (Nove 1972). Он и его преемники требовали, чтобы орган государственного планирования, Госплан, готовил несколько сводных, целевых,

плановых показателей для рассмотрения руководством

страны. Затем, по мере их детализации, они постепенно увеличивались и направлялись отраслям, министерствам, главкам и предприятиям в качестве обязательных

для выполнения производственных программ-заданий.

Эти задания содержали целевые показатели, которые отражали лишь желания руководства, точно так же

как и указания по сбору налогов в царский период.

Единственная их цель была в том, чтобы дать формальные основания для наказания тогда, когда высшему руководству требовалось официально продемонстрировать активность. В свои лучшие годы Советский Союз

производил 25 миллионов различных видов продукции, но централизованно определялись планы только

для 150 сложных товаров, в основном методами линейной экстраполяции и составления материальных балансов. При этом даже если сводные, целевые плановые

показатели были выполнимы (а они такими не были, поскольку желания обычно превосходили реальные производственные возможности), несоблюдение технических,

промышленных и финансовых планов (техпромфинпланов) предприятий не давало ничего, поскольку Госплан

никогда не занимался микрооптимизацией характеристик, ассортимента, технологий и распределения ресурсов. Людвиг фон Мизес, Фридрих фон Хайек и Лайонел

Роббинс оказались правы. Советские техпромфинпланы не были научными. Другими словами, Советское

централизованное планирование представляло собой

царистскую систему предоставления прав сбора ренты, усиленную недействующими техпромфинпланами и административными стимулами к перевыполнению планов, которые придавали ей видимость наличия

оптимального административного контроля (Rosefielde and Pfouts 1988). В сталинский период действовал

еще и «турбонаддув» в виде страха и принудительного

19

оксфордский справочник

труда в Г У Л А Ге (Rosefielde 2010). Но результаты этого

были ужасны. Гражданский сектор советской экономики был в упадке, но военно-промышленный сектор оказался птицей иного полета.

Военно-промышленный сектор с самого начала создавался и контролировался в соответствии с традиционной для Московии системой распределения прав получения ренты, но микроуправление было значительно

лучше. Технологии производства вооружений, сами

вооружения и требуемые для массового производства

средства определялись Министерством обороны, конструкторским бюро которого ставилась задача постоянно совершенствовать вооружения, копировать западные образцы и осуществлять инновации в соответствии

с техническими условиями Министерства обороны.

По оценкам Вильяма Лии, на эти цели уходило 80% всех

советских затрат (6% ВВП) на научно-исследовательские

и опытно-конструкторские работы, а по оценке Ц Р У —

60% (Lee 1977). В любом случае, Коммунистическая партия выделяла все возможные средства для того, чтобы

обеспечить максимально возможный, современный уровень массового производства вооружений.

Военно-промышленный комплекс мог приобретать все необходимые ресурсы, включая дешевое топливо и сырье, необходимые ему для выполнения заказов

Министерства обороны и осуществления плановых поставок. В его распоряжении были обширные земли, основные средства и значительные стратегические запасы

на случай войны. ВПК мог использовать столько рабочей силы и столько основного и переменного капитала,

сколько ему требовалось, приспосабливая его под свои

требования и обучая работников в соответствии со своими строгими условиями. Научные работники, техники, администраторы и рабочие получали хорошие зарплаты. На промежуточных производственных этапах

ВПК первым производил отбор сырья и материалов,

изготавливаемых в соответствии с его требованиями,

а также первым отбирал необходимое из запасов Гос

снаба, включая импортное оборудование и технологии.

ВПК мог также забирать себе гражданскую продукцию,

отбирая все лучшего качества. Еще одним преимуществом ВПК был контроль качества. Министерство обо-

20

Экономика военно-промышленного комплекса

роны назначало инспекторов, которые осуществляли

круглосуточный контроль производственного процесса

на предприятиях ВПК, а отчетность таких предприятий

проходила ежемесячные аудиты. Хотя менеджеры таких предприятий, особенно тех, на которых находились

военные и гражданские производственные линии, имели пространство для маневра, общая дисциплина была

жесткой. Все это делало военное производство высокорентабельным (при расчете в советских ценах) и высокопродуктивным процессом (Danilin et al. 1985; Rosefielde

1998). Значительные затраты на научно-исследовательские и опытно-конструкторские работы ускоряли технический прогресс и стимулировали рост. Если посмотреть

с чисто технической точки зрения, то легко понять, почему Кремль мог стабильно наращивать свой арсенал

и повышать его качество несмотря на «плановый хаос»,

царивший в гражданских секторах промышленности.

Советские вооружения были чрезвычайно дорогим

товаром по любым меркам. Советский Союз высоко ценил их, а многие страны покупали их за твердую валюту

гораздо охотнее, чем другую советскую продукцию (Rosefielde 2005a). Любовь Кремля к вооружениям отчасти

была делом вкуса, но была и другая, более глубокая причина. Министерство обороны выступало в роли заменителя покупателей на конкурентном рынке для предприятий ВПК , в то время как в гражданском секторе

механизма не было. Министерство обороны заставляло

поставщиков вооружений производить оружие с желаемыми характеристиками, тогда как у обычных граждан

не было возможностей оказывать воздействие на производителей гражданской продукции. Закон не разрешал

гражданам заказывать товары в соответствии со своими требованиями, а объявление большевиками частной

собственности, коммерции и предпринимательской деятельности незаконными лишило Советский Союз рынка, который мог бы заставить поставщиков реагировать

на потребительский спрос. Поэтому потребительская

стоимость вооружений была, соответственно, ближе

к той, которую они имели бы в конкурентной среде, в отличие от потребительских товаров, которые разрабатывались только с учетом интересов конструкторов, изготовителей и министерств (Miller 1984).

21

оксфордский справочник

Таким образом, советско-российская система использования ренты привела к возникновению двойственной

экономики как со стороны предложения, так и со стороны спроса. Как отметило Ц Р У, вооружения имели

в ней высокий приоритет, а потребительские товары —

низкий. Однако верно и то, что система демонстрировала бы те же самые свойства, если бы ее приоритеты

поменялись местами. Если бы генштаб, МО, ВПК и руководство страны отказались бы от структурной милитаризации и поддержали призывы Гура Офера к развитию

общества массового потребления (Ofer 1972), гражданский сектор экономики все равно оставался бы дисфункциональным до тех пор, пока сохранялась российская

система использования рент, частная собственность,

коммерция и предпринимательство продолжали считаться незаконными и продолжала действовать командно-административная система. Выхода не будет

без отречения от Ивана Грозного, Ленина, Сталина,

Никиты Хрущева, Леонида Брежнева и Алексея Косыгина. В Кремле это понимали, но структурная милитаризация сохранялась. Руководство страны просто решило, что лучше быть бедным и сильным, чем бедным

и слабым. И неважно, сколько мечей перековать на орала, у потребителей все равно не будет масла, а только

маргарин. Исключения возможны только в тех секторах, в которых рынок часто бывает недостаточно эффективен, таких как образование, здравоохранение, спорт

и космические исследования.

Природные ресурсы: хищническое

использование и цены

Хищничество лежало в самой основе Московии. Жизнь

деспотов зависит от дохода, получаемого от покорного населения и от грабежа других народов, когда подворачивается такая возможность (Hedlund 2005). Соответственно, на военно-промышленную деятельность

значительное влияние оказывают оценки угрозы и возможностей подчинения новых территорий с учетом возможности достижения тех же целей с помощью внутреннего производства гражданской продукции и импорта.

22

Экономика военно-промышленного комплекса

По разъясненным выше причинам гражданские сектора экономики Московии являются относительно неэффективными. Поэтому желание иметь западные потребительские товары более высокого качества и перекос

в распределении доходов и богатства всегда означали,

что «иностранное масло» всегда может получить приоритет перед «собственными пушками».

В советский период марксистско-ленинская идеология и хорошие перспективы поживиться (такие как, например, секретный протокол к пакту Молотова—Риббентропа о разделе Восточной Европы) удерживали

Кремль от экспорта природных ресурсов для снабжения диктатора и его слуг западными потребительскими

товарами за счет военно-промышленного комплекса5.

После того как Советский Союз был снесен в мусорную корзину истории вместе с марксизмом-ленинизмом, стало возможно вести «la dolce vita» («красивую

жизнь») благодаря экспорту природных ресурсов, забыв о расходах на оборону. Соответственным образом,

цены на природные ресурсы стали критическим показателем альтернативных затрат, раскрывающим диктаторские предпочтения.

Тенденции развития военно-промышленного

комплекса в 1991–2010 годах

В посткоммунистический период история российского военно-промышленного комплекса была двойственной. Кремль отдавал предпочтение зарубежному маслу,

а не пушкам в период Бориса Ельцина, когда цены

на нефть были на уровне на 20% ниже пикового уровня 1992 г. и продолжали падение. Но при Владимире

5. Пакт Молотова—Риббентропа (по именам советского министра иностранных дел Вячеслава Молотова и германского министра иностранных дел

Иоахима фон Риббентропа) был договором о ненападении между Германией и Советским Союзом, подписанным 23 августа 1939 г. Несмотря

на его преподнесение как мирного договора, он являлся на самом деле

договором о разделе Северной и Восточной Европы. Секретный протокол к нему, о котором стало известно только после разгрома Германии

в 1945 г., делил Северную и Восточную Европу на германскую и советскую «сферы влияния». Финляндия, Эстония, Латвия и большая часть

Литвы были включены в советскую сферу влияния. Польша была разделена и Советский Союз получил ее восточные области.

23

оксфордский справочник

Путине, когда после 11 сентября 2001 г. цены на нефть

быстро пошли вверх, предпочтения сместились в сторону мешанины из зарубежного масла и пушек. Пока

еще нельзя сказать точно, изменило ли падение неф

тяных цен в 2008–2009 гг. тенденцию, наблюдаемую

в 2000–2008 гг., но представляется, что высокие цены

на нефть в итоге подталкивают Москву делать ставку

на пушки.

Это утверждение подтверждается как официальной

российской статистикой импорта потребительских товаров, так и данными международных организаций,

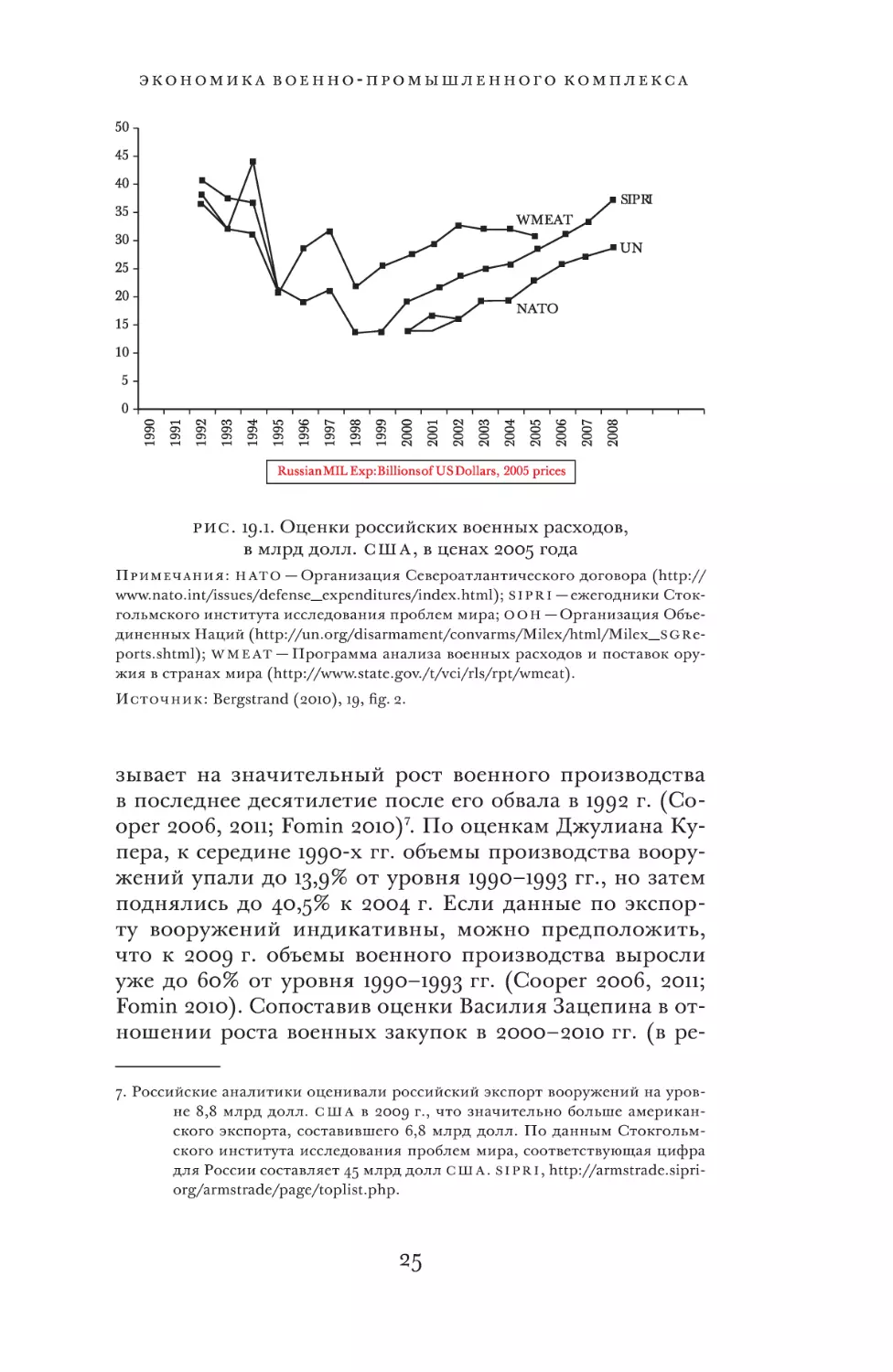

которые приводятся на рис. 19.1. Однако кремлевские

«инсайдеры», такие как Шлыков, считают, что официальная статистика — это цифирь Берни Мейдоффа, предназначенная для введения в заблуждение, а не для того,

чтобы внести ясность6.

По данным Стокгольмского института исследования проблем мира, российские военные расходы сократились с 40,6 млрд долл С Ш А в 1992 г. до 13,6 млрд

долл СШ А в 1998 г., т.е. на две третьих от уровня 1992 г.,

в то время как цены на нефть снижались. В 1999 г., с началом роста цен на нефть, военные расходы начали стабильно расти, достигнув к 2008 г. 37,8 млрд долл С Ш А ,

т.е. всего на 7% ниже пикового уровня эпохи Бориса Ельцина. И хотя графики Организации Североатлантического договора (Н АТ О), Государственного департамента

С Ш А и Организации Объединенных Наций несколько различаются, направление тенденции везде одинаково. Неполные данные ВПК о закупках вооружений,

а также статистика российского военного экспорта, повторяют график изменения военных расходов, что ука6. По данным различных конференций, включая конференцию «Структуры российской власти: их роль в настоящей и будущей российской

политике» (F O I , Stockholm, October 17, 2007). Виталий Шлыков считал данные по производству вооружений за 2005 год завышенными, а данные о занятости в военной промышленности заниженными.

Бернард Мейдофф, бывший председатель совета директоров фондовой биржи N A S D A Q и глава фирмы Bernard L. Madoff Investment Securities

L L C был осужден в 2009 г. за создание финансовой пирамиды по схеме

Понци и подделку данных о доходности инвестиционных портфелей

для привлечения новых инвесторов. Неологизм «цифирь Мейдоффа»

говорит о том, что Виталий Шлыков считает статистику производства

вооружений косметической.

24

Экономика военно-промышленного комплекса

РИС. 19.1. Оценки российских военных расходов,

в млрд долл. С Ш А , в ценах 2005 года

Примечания: Н АТ О — Организация Североатлантического договора (http://

www.nato.int/issues/defense_expenditures/index.html); SI PR I — ежегодники Стокгольмского института исследования проблем мира; О О Н — Организация Объединенных Наций (http://un.org/disarmament/convarms/Milex/html/Milex_S G R eports.shtml); W M E AT — Программа анализа военных расходов и поставок оружия в странах мира (http://www.state.gov./t/vci/rls/rpt/wmeat).

Источник: Bergstrand (2010), 19, fig. 2.

зывает на значительный рост военного производства

в последнее десятилетие после его обвала в 1992 г. (Cooper 2006, 2011; Fomin 2010)7. По оценкам Джулиана Купера, к середине 1990-х гг. объемы производства вооружений упали до 13,9% от уровня 1990–1993 гг., но затем

поднялись до 40,5% к 2004 г. Если данные по экспорту вооружений индикативны, можно предположить,

что к 2009 г. объемы военного производства выросли

уже до 60% от уровня 1990–1993 гг. (Cooper 2006, 2011;

Fomin 2010). Сопоставив оценки Василия Зацепина в отношении роста военных закупок в 2000–2010 гг. (в ре7. Российские аналитики оценивали российский экспорт вооружений на уровне 8,8 млрд долл. С Ш А в 2009 г., что значительно больше американского экспорта, составившего 6,8 млрд долл. По данным Стокгольмского института исследования проблем мира, соответствующая цифра

для России составляет 45 млрд долл С Ш А . SI P R I , http://armstrade.sipriorg/armstrade/page/toplist.php.

25

оксфордский справочник

альном выражении, в рублях) с оценками военных закупок 2004 г. Джулиана Купера, получим цифру 69%

для 2010 г. (Zatsepin 2012). Таким образом, можно сделать вывод о том, что даже если постсоветские автократы и умерили свои хищнические аппетиты при Борисе Ельцине, когда цены на природные ресурсы должны

были бы подтолкнуть к увеличению доли оборонной

промышленности в ВВП, то это было всего лишь временным явлением.

Для того чтобы найти объяснение этой аномалии ельцинского периода, далеко ходить не придется. Ц Р У считает, что к сокращению военных заказов привели начавшийся в 1989 г. развал советской экономики, а также

желание Михаила Горбачева сократить военные расходы

(Noren and Krtuzweg 1993; Firth and Noren 1998). Политика «шока без терапии», проводимая Егором Гайдаром

в начале 1990-х гг., ускорила распад, приведя, по оценкам Ц РУ, к падению всего промышленного производства

на 70% и военного производства на 90%. Так как в бедственные периоды новые вооружения не являются приоритетом, представляется вполне правдоподобным то,

что в середине 1990-х гг. военное машиностроение сократилось значительно сильнее гражданского (как свидетельствуют данные Купера), несмотря на то что падение цен на нефть должно бы было заставить Москву

сократить импорт потребительских товаров и попытаться замедлить падение военного производства. Хотя

генштаб в 1990-е гг. беспокоила угроза со стороны Н АТ О

и Китая, Ельцин и его правительство считали, что подавляющий перевес России в стратегических ядерных

вооружениях сдержат любых врагов и без закупки новых вооружений. Кроме того, была и еще одна, нематериальная, причина. Во время провалившегося путча,

организованного 19 августа 1991 г. с целью отстранения

Михаила Горбачева от власти, Государственный комитет по чрезвычайному положению (Г К ЧП) поручил военным арестовать Бориса Ельцина (Stroganov 2004).

Известно, что Ельцин вынашивал планы вендетты, которые несколько смягчились после того, как армия, после некоторых колебаний, пришла к нему на помощь

во время конституционного кризиса в октябре 1993-го,

подавив попытку «дворцового переворота», предприня-

26

Экономика военно-промышленного комплекса

тую оппозицией, возглавляемой Александром Руцким

и Русланом Хасбулатовым8.

Проявляя осторожность, Ельцин решил оставить армии часть пирога, сохранив военно-промышленный комплекс, но отменив заказы на новую технику. Он не стал

«деструктурно милитаризировать» экономику, беспорядочно перековывать мечи на орала или переводить военные предприятия на гражданское производство, как многие ошибочно предполагали. Министерство обороны

сохранило свои основные арсеналы (включая ядерное

оружие, которое было частично снято с дежурства и переведено в резерв путем снятия с него инициирующих

устройств), излишки вооружений (включая стратегические военные запасы топлива) были проданы за границу,

а предприятия военно-промышленного комплекса были

сохранены в рабочем состоянии. Ельцин также не менял

институциональную структуру военно-промышленного комплекса. В 2002 г. в ВПК входили 1700 предприятий и организаций, расположенных в 72 регионах страны, и все это сохранилось в неизменном виде с 1992 г.

(Shlykov 2002). Военная мощь России ослабла в 1990-е гг.

под действием мощного экономического и политического давления, но военный потенциал сверхдержавы сохранялся в скрытом состоянии, дав основу для возвращения

в прежнее состояние при президенте Путине.

Московия и революция в военном деле

Статистика российских военных расходов указывает на то, что администрация Путина не тратила время впустую. Реальные военные расходы, рассчитанные

в долларовых ценах 2005 г., увеличились уже в 2000 г.

и уже не снижались. Однако начатая Путиным кампания по перевооружению радикально отличалась от советской модели 1960–1989 гг. На протяжении 1960-х,

70-х и 80-х гг. стратегия Министерства обороны заключалась в непрерывной модернизации вооружений и накоплении арсеналов оружия. Значительные средства

тратились на научные исследования, испытания и оцен8. Виталий Шлыков, личное сообщение.

27

оксфордский справочник

ку вооружений в соответствии с критерием совершенства

оружия, возможности его дальнейшего усовершенствования и совершенствования технологий производства.

Исследовательским институтам и оборонным предприятиям запрещалось расходовать средства без получения ощутимых результатов, и они никогда не получали

средств, которые можно было бы использовать не по назначению. При этом не только разрабатывались новые

системы вооружений и совершенствовались существующие технологии, но они быстро внедрялись в серийное

производство военной продукции. В отличие от этого,

Путин принял концепцию первого приближения и задерживал серийное производство устаревших систем

вооружения четвертого поколения до разработки и доведения до совершенства современных систем пятого поколения. Рост объемов производства происходил в этот

период в основном с целью замещения изношенных вооружений и для обеспечения экспорта. Поэтому, даже

если современные объемы производства вооружений

были бы восстановлены до уровня 1989 г. (с поправкой

на территорию), их боевая ценность оставалась бы несопоставимой с той, которая была в советский период (Cooper 2011). Поэтому, несмотря на относительные размеры арсеналов, рассчитанные с помощью применяемого

Ц Р У метода прямых затрат в долларах С Ш А (Rosefielde

1987), боевое значение современного российского арсенала для достижения традиционной захватнической цели

Московии значительно снизилось, так как оружие четвертого поколения морально устарело.

В связи с этим возникает фундаментальная проблема интерпретации. Если считать решение отложить перевооружение армии до появления возможности начать

серийное производство оружия пятого поколения разумным, то возникает вопрос, вызвано ли такое решение

недостатками российской системы научно-технических

и опытно-конструкторских работ, или это просто личный выбор автократа? Обе гипотезы являются правдоподобными, и оба ответа могут оказаться правильными.

Российский военно-промышленный комплекс всегда

беспокоило, способен ли он не отстать от технического прогресса в Соединенных Штатах. Маршал Советского Союза, начальник Генерального штаба Вооружен-

28

Экономика военно-промышленного комплекса

ных Сил С С С Р Николай Огарков и будущий Генеральный секретарь К ПС С Юрий Андропов уже занимались

тем, что теперь стали называть революцией в военном

деле, в 1970-е гг. С тех пор озабоченность этим вопросом

в России только усилилась9. Первоначально аналитики

полагали, что антиконкурентные и антикоммерческие

стороны советской административно-командной экономики затрудняли процесс научно-технических и опытно-конструкторских работ, обрекая Советский Союз

на постоянное технологическое отставание. Эта проблема должна была бы исчезнуть после того, как частная собственность, бизнес и предпринимательство перестали считаться в России уголовными преступлениями. Однако она не исчезла (Rosefielde 2006). Возможно,

что они правы, потому, что несмотря на то, что Россия

стала страной с рыночной экономикой, ее военно-промышленный комплекс, включая большую часть его научных и конструкторских организаций, был ренационализирован. Также возможно, что дефекты советской

и российской систем исследований и разработок связаны не только с особенностями не только советской,

но и российской традиции (Blank 2012)10, усилившимися

в результате терпимости Путина к хищениям11. В любом

случае, вероятно, что, несмотря на многократные обещания, неспособность путинской России перевооружить

свои вооруженные силы и перевести их на вооружения

пятого поколения (Rosefielde 2005c, 2006, 2007b, 2009,

9. Огарков назвал это явление «военно-техническая революция». Идея быстро

привлекла внимание Эндрю Маршала, руководителя Управления всесторонней оценки программ в Секретариате Министерства обороны,

где ее переименовали в «революцию в военном деле». Под таким названием она приобрела огромную популярность в военных кругах во всем

мире.

10. В поддержку гипотезы о сохранении традиций Московии Блэнк цитирует следующие слова Вячеслава Никонова: «Очень важно еще и то,

что отличает Россию от других держав. Мы сохранили важный ресурс

нашего исторического наследия. При всех революционных изменениях историческая матрица России была воспроизведена».

11. Швейцарские власти заморозили банковские счета и активы российских правительственных чиновников, организовавших крупнейшее незаконное возмещение налогов в российской истории. Операция по возврату 230 млн долл С Ш А была раскрыта юристом фонда Hermitage Capital

management Сергеем Магнитским. Магнитский был обвинен в хищениях Федеральной службой безопасности и доведен до смерти в тюрьме.

Пресс релиз «Hermitage Capital management», 6 мая 2011 г.

29

оксфордский справочник

2012; Rosefielde and Hedlund 2008; Blank 2012) связана

с хронической российской проблемой, а не с отказом

от захватнических целей и фундаментальным изменением задач национальной безопасности. В той мере, в которой это утверждение справедливо, судьба Московии

зависит больше от Соединенных Штатов, Европейского

Союза, Китая и Индии, чем от Кремля. Если соперники

Кремля будут поддерживать свои средства сдерживания,

Россия будет не в состоянии соревноваться с ними. Если

же соперники уступят, то она останется в игре.

Однако отсрочки могут быть временными и связаны

с рядом технических и политических причин. Возможно, что администрация Путина еще не знает, как стимулировать исследования и разработки.12 Или же серийное

производство вооружений пятого поколения задерживается до того времени, пока не будут решены все вопросы военной доктрины и ведения операций13. И наконец,

возможно, хотя и наименее вероятно, что Кремлю стало

уже неинтересно быть огромной, захватнической, военной державой. По последним данным Стокгольмского

института исследования проблем мира, российские военные расходы в 2011-2012 годах выросли на 16%, а в 20122014 годах прогнозировалось еще большее их увеличение. Если это так, то похоже, что Кремлю удалось

преодолеть технические и политические ограничения,

и уже нет никаких внутренних препятствий его стремлению к военной модернизации14.

Реформы Анатолия Сердюкова

Пока еще рано оценивать влияние всех этих разных факторов. Но мы имеем несколько ориентиров. Владимир

Путин много раз повторял, что Россия является незави12. В условиях власти должностных лиц власть сосредоточена в лицах, а не в ин

ститутах, как это бывает в условиях власти закона.

13. «Стратегия национальной безопасности Российской Федерации до 2020 года», Совет безопасности Российской Федерации, 12 мая 2009 г., доступна по адресу: http://www.serf.gov.ru/documents/1/99.html.

14. Sam Perlo-Freeman, Elisabeth Sköns, Carina Solmirano and Helén Wilandh,

“Trends in World Military Expenditure, 2012”, SI P R I Fact Sheet, April 2013.

http://books.sipri.org/files/F S/SI P R I F S 1304.pdf

30

Экономика военно-промышленного комплекса

симой, великой державой между колоссом С Ш А и Евросоюза и поднимающимся китайским драконом на Востоке. Он обещал провести военные реформы, которые

должны были укрепить вооруженные силы России

по всем направлениям, включая разработку экзотических космических технологий, а также увеличил расходы на военные исследования и разработки. Нет никаких оснований считать, что Кремль потерял интерес

к поддержанию военного могущества, а последний раунд реформ, начатых министром обороны Анатолием

Сердюковым, указывает на новое направление военной

реформы. В нем выделяются три составляющие: боевая готовность, мобильность и эффективность в ведении ограниченных войн на границах России в отличие

от полномасштабных сухопутных операций против Европейского Союза или Китая. Этот новый центр внимания требует разработки и закупки особых вооружений

пятого поколения и может стать катализатором новых,

более эффективных программ исследований и разработки.

Сообщается, что первые результаты свидетельствуют

о значительном сокращении затрат и улучшении функциональных возможностей, которые должны укрепить

военный потенциал на некоторых важных театрах. Однако некоторые более важные вопросы в отношении

объемов, технологического уровня и управления военно-промышленным сектором еще остаются без ответа.

Основные результаты включают в себя следующее (Shlykov 2010):

1. Создание новой системы обеспечения боевой готов

ности, позволяющей выдвинуть любой батальон

или бригаду для боя в течение часа с момента объявления тревоги. Вся армия стала полностью боеготовой.

2. Консолидация 1 980 подразделений сухопутных войск

и сокращение их общего числа до 172.

3. Сокращение числа авиационных частей с 340 до 180.

4. Сокращение числа подразделений ВМФ с 240 до 123.

5. Увольнение 165 000 старших офицеров, военная иерархическая лестница станет пирамидальной, а не эллипсообразной.

31

оксфордский справочник

6. Значительное сокращение аппарата управления в Москве.

7. Увеличение числа военнослужащих рядового и сержантского состава для заполнения свободных штатных позиций.

8. Увеличение денежного довольствия военнослужащих.

9. Модернизация высшего военного образования.

Виталий Шлыков полагает, что реформы Анатолия

Сердюкова навсегда похоронят российскую «структурную милитаризацию» и создадут основу для появления

компактных, эффективных и конкурентоспособных вооруженных сил пятого поколения. По его мнению, имеющаяся проблема организационная, а не структурная и,

если он прав, то следует ожидать, что российская военно-промышленная экономика станет более или менее

схожей с экономикой Соединенных Штатов и Европейского Союза, лишившись своих скрытых пружин15.

Перспективы

Таким образом, многие выводы основаны на предположении, что Россия стала или очень скоро станет «нормальной» демократической страной со свободным

предпринимательством, избавившейся от наследия Московии. Если это предположение верно, то военно-промышленные вопросы должны стать контекстно-зависимыми, лишенными своего системного компонента.

Однако было бы натяжкой предположить, что одна

лишь модернизация военной и/или гражданской экономики (включая рынки) может избавить Россию

от болезней, связанных с автократическим распределением прав рентоизвлечения, властью должностных

15. Официальная кремлевская статистика за 1970–1991 и 1991–2010 гг. всегда

давала меньшие цифры, чем показатели для С Ш А . Нам известно,

что реальные затраты были до десяти раз выше официально публикуемых статистических данных. Несомненно, что и приведенные Джулианом Купером (2012) данные по военным затратам также занижены,

но величина занижения у Купера уже меньше. Это видно по невысоким

темпам перевооружения вооруженных сил оружием пятого поколения.

32

Экономика военно-промышленного комплекса

лиц и хищни

чеством. Соответственно, если предположить, что Кремль сохранит курс, унаследованный

от Московии, а Соединенные Штаты продолжат повышать свой военно-технологический уровень, уже в обозримом будущем российские автократы встанут перед

очень неприятной дилеммой. Им придется либо отказаться от желания быть супердержавой и создать вооруженные силы более компактные, чем те, которые имел

Советский Союз, но способные вести локальные войны под прикрытием термоядерного зонтика, либо попытаться сохранить статус супердержавы с помощью

асимметричной стратегии замены массированных формирований на ограниченное количество самых передовых вооружений (при условии восстановления советской дисциплины в ВПК) в условиях невысоких

темпов роста ВВП на душу населения. Представляется, что Николай Огарков и Юрий Андропов предвидели не только будущее советского военного потенциала, но и судьбу традиций Московии. Они не удивились

бы кончине Советского Союза, но едва ли могли предполагать, что ВПК ставшей рыночной Московии окажется менее эффективным, чем его советский предшественник (Herspring and McDermott 2010a, 2010b; Zatsepin

2012). Нельзя сохранить статус супердержавы без модернизации вооруженных сил и создания вооружений пятого поколения, но этому мешают идущие от Московии

традиции рентоизвлечения.

Библиография

Народное хозяйство С С С Р. 1989. М.: Госкомиздат, 6 и 612.

Шлыков, Виталий. 2001. «Что погубило Советский Союз? Американская разведка о советских военных расходах». Военный

вестник 8: 28.

——. 2002. «Что погубило Советский Союз? Генштаб и экономика»,

Военный вестник 9.

Becker, Abraham. 1970. “The Meaning and Measure of Soviet Military

Expenditure.” In Soviet Economy in a Time of Change. Washington, D C: Joint Economic Committee of Congress, 1:352–368.

——. 1977. Military Expenditure Limitations for Arms Control: Problems

and Prospects. Cambridge, M A : Ballinger.

Bergstrand, Bengt-Goran. 2010. Economic and Military Expenditures Trends

since 1990 for the Russian Federation and for EU and N AT O. Swedish

Defense Research Agency, F OI Memo 3203.

33

оксфордский справочник

Blank, Stephen. 2012. “A Work in Regress? Russian Defense Industry

and the Unending Crisis of the Russian State.” In The Russian Armed Forces in Transition: Economic, Geopolitical and Institutional Uncertainties, ed. Roger McDermott, Bertil Nygren, and Carolina

Vendil Pallin. London: Routledge, 151–168.

Cooper, Julian. 2006. “Developments in the Russian Arms Industry.”

In SIPR I Yearbook 2006. Oxford: Oxford University Press, 431–448.

——. 2012. “Military Procurement in Russia.” In The Russian Armed Forces

in Transition: Economic, Geopolitical and Institutional Uncertainties,

ed. Roger McDermott, Bertil Nygren, and Carolina Vendil Pallin. London: Routledge, 169–190.

Danilin, V. I., Ivan S. Materov, Steven Rosefielde, and C. A. Knox Lovell.

1985. “Measuring Enterprise Efficiency in the Soviet Union:

A Stochastic Production Frontier Analysis,” Economica 52: 225–234.

Epstein, David. 1990. “The Economic Cost of Soviet Security and Empire.” In The Impoverished Superpower: Perestroika and the Soviet Military Burden, ed. Henry Rowen and Charles Wolf. San Francisco: IC P Press, 153.

Felgenhauer, Pavel. 2003. “KG B: Big, Bad and Back.” Daily Times,

March 17.

Firth, Noel, and James Noren. 1998. Soviet Defense Spending: A History

of C I A Estimates 1950–1990. College Station: Texas A&M University Press, 211.

Fomin, Alexander. 2010. “F SMC T : Results and Plans,” Military Parade

3: 6–7.

Gatrell, Peter. 1994. Russia, Government, Industry and Rearmament, 1900–

1914: The Last Argument. Cambridge: Cambridge University Press.

Gerschenkron, Alexander. 1962. “Russia: Patterns and Problems of Economic Development 1861–1958.” In Alexander Gerschenkron, Economic Backwardness in Historical Perspective. Cambridge, M A : Harvard University Press, 119–151.

Hayek, Fredrich von. 1935. Collectivist Economic Planning. London: Routledge.

Hedlund, Stefan. 2005. Russian Path Dependence. London, Routledge.

Herspring, Dale, and Roger McDermott. 2010a. “Serdyukov Promotes

Systemic Russian Military Reform,” Orbis 54(2): 284–301.

——. 2010b. “Is Military Reform in Russia Real? Yes, but...” In The Russian Military Today and Tomorrow: Essays in Memory of Mary Fitzgerald, ed. Stephen Blank and Richard Weitz. Carlisle Barracks, PA:

Strategic Studies Institute.

Holzman, Franklyn. 1980. “Are the Soviets Really Outspending

the US on Defense?,” International Security 4(4): 86–105, available

at http://www.sipriorg/yearbook/2006/f les/SI PR I Y B0609c.pdf.

Lee, William. 1977. The Estimation of Soviet Defense Expenditures for 1955–

1975: An Unconventional Approach. New York: Praeger.

Miller, J. 1984. “The Big Nail and Other Stories: Product Quality Control in the Soviet Union,” AC E S Bulletin, 26(1): 43–57.

Mises, Ludwig von. 1936. Socialism. London: Jonathan Cape.

Neuberger, Egon. 1966. “Libermanism, Computopia and the Visible

Hand,” American Economic Review 56(2): 131–44.

34

Экономика военно-промышленного комплекса

Noren, James, and Laurie Krtuzweg. 1993. “The Soviet Union Unravels: 1985–91.” In The Former Soviet Union in Transition. Washington, D C: Joint Economic Committee of Congress, 1: 8–33.

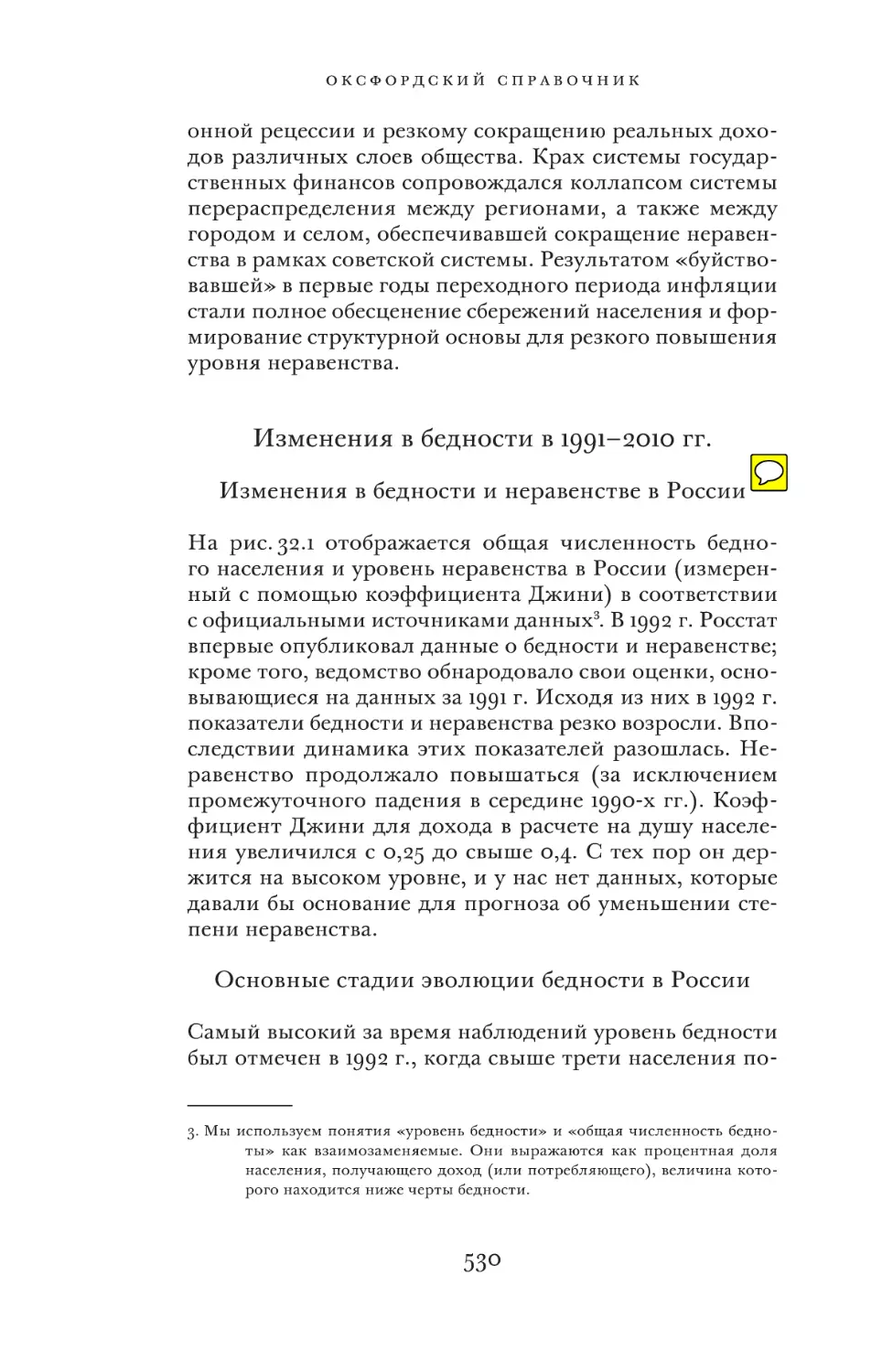

Nove, Alec. 1972. An Economic History of the US SR . London: Pelican.

Ofer, Gur. 1972. The Service Sector in Soviet Economic Growth: A Comparative

Study. Cambridge, M A : Harvard University Press.

Rapaway, Stephen. 1987. “Labor Force and Employment in the U. S. S. R.”

In Gorbachev’s Economic Plans. Washington, D C: Joint Economic

Committee of Congress, vol. 1, p. 200.

Robbins, Lionel. 1984. The Nature and Significance of Economic Science.

London: Macmillan.

Rosefielde, Steven. 1987. False Science: Underestimating the Soviet Arms Buildup, 2nd ed. New Brunswick, N J: Transaction Books.

——. 1990. “Soviet Defense Spending: The Contribution of the New Accountancy,” Soviet Studies 42: 59–80.

——. 1998. “Comparative Production Potential in the US SR and the West:

Pre-Transition.” In Efficiency and Russia’s Economic Recovery Potential to the Year 2000 and Beyond, ed. Steven Rosefelde. Aldershot, U K : Ashgate, 101–135.

——. 2005a. Russia in the 21st Century: The Prodigal Superpower. Cambridge: Cambridge University Press.

——. 2005b. “Tea Leaves and Productivity,” Comparative Economic Studies 47(2): 259–273.

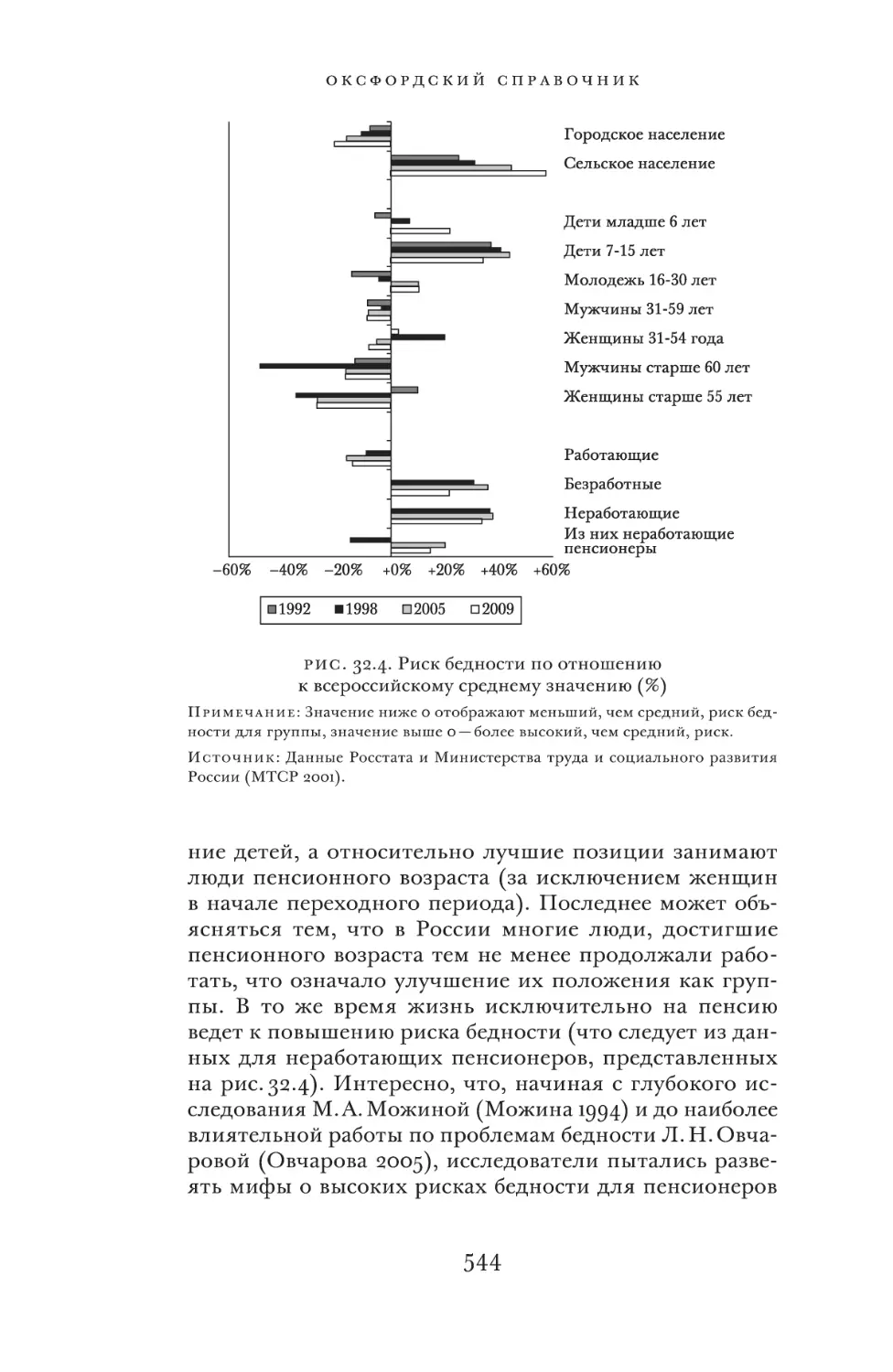

——. 2005c. “Russian Rearmament: Motives, Options and Prospects.”

In Russian Power Structures—Present and Future Roles in Russian Politics, ed. Jan Leijonhielm and Fredrik Westerlund. Stockholm: F OI, 71–96.

——. 2006. “Turmoil in the Kremlin: Sputter toward Fortress Russia,”

Problems of Post-Communism 53(5): 3–10.

——. 2007a. Russian Economy from Lenin to Putin. Malden, M A : WileyBlackwell.

——. 2007b. “Russian Rearmament: Motives, Options and Prospects.”

In Russian Power Structures: Present and Future Roles in Russian Politics, ed. Jan Leijonhielm and Fredrik Westerlund. F OI-R-2437-SE .

Stockholm: F OI, 71–96.

——. 2009. “Moment of Truth, The Impact of Economic Crisis on International Strategic Configuration,” Institute for Security and Policy Development, Fall.

——. 2010. Red Holocaust. London: Routledge.

——. 2012. “Post-Crisis Russia: Counting on Miracles in Uncertain

Times.” In The Russian Armed Forces in Transition: Economic, Geopolitical and Institutional Uncertainties, ed. Roger McDermott, Bertil

Nygren, and Carolina Vendil Pallin. London: Routledge, 134–150.

Rosefielde, Steven, and Stefan Hedlund. 2008. “Sustainable Growth.”

In Russia since 1980. Cambridge: Cambridge University Press.

Rosefielde, Steven, and R. W. Pfouts. 1988. “Economic Optimization and Technical Efficiency in Soviet Enterprises Jointly Regulated by Plans and Incentives,” European Economic Review 32(6):

1285–1299.

35

оксфордский справочник

Samuelson, Lennart. 1999. Rod Koloss pa Larvfotter: Rysslands Ekonomi

i Skuggan av 1900 Talskrigen. Stockholm: SN S Forlag.

——. 2001. Plans for Stalin’s War Machine: Tukhachevskii and Military-Economic Planning 1925–1941. London: Macmillan.

Schroeder, Gertrude. 1979. “Soviet Economy on a Treadmill of Reforms.”

In Soviet Economy in a Time of Change. Washington, D C: Joint Economic Committee of Congress, 312–40.

Shlykov, Vitaly. 2002. “Russian Defense Industrial Complex after 9-11,”

paper presented at Russian Security Policy and the War on Terrorism, U. S. Naval Postgraduate School, Monterey, C A , June 4–5.

——. 2010. “The Secrets of Serdyukov’s Blitzkrieg,” Russia in Global Affairs, April 9, available at http://www.eng/globalaf airs.ru/The_

Secrets_of_Serdyukov’s%E2%80%99s_Blitzkrieg-14779.

Stroganov, Yuri. 2004. “Oleg Shenin: It’s a Pity Yeltsin Wasn’t Arrested,”

Johnson’s Russia List 8333: article 9.

Wohlstetter, Albert. 1974. “Is There a Strategic Arms Race?,” Foreign Policy 15: 3–20.

Zatsepin, Vasily. 2012. “The Economics of Russian Defense Policy: In Search for Inefficiency Roots.” In The Russian Armed Forces in Transition: Economic, Geopolitical and Institutional Uncertainties, ed. Roger

McDermott, Bertil Nygren, and Carolina Vendil Pallin. London:

Routledge, 115–133.

36

Глава 20.

Наука, высокотехнологичные

отрасли и инновации

Валерий Макаров

и Александр Варшавский

Уровень науки и высоких технологий

в период, предшествующий переходу

к рыночной экономике

К

Н АЧ А Л У 1990-х Россия обладала мощным научнотехнологическим потенциалом. Тем не менее в сфере научно-исследовательских и опытно-конструкторских работ (НИОК Р) и развитии технологий существовал ряд очевидных и значительных проблем. Наиболее

серьезные из них были связаны с низким спросом на научные разработки со стороны экономики, что привело к снижению экономической эффективности сферы

НИОК Р, и вполне возможно, что количество занятых

в сфере НИОК Р превышало оптимальное число. Более

того, уже в 1980-х гг. сфера была затронута постепенным ухудшением возрастной структуры занятых. Так,

в 1988 г. в С С С Р доля занятых в сфере НИОК Р старше

сорока лет составляла 54% от общего их числа, а среди докторов и кандидатов наук — 77%. С серьезной проблемой столкнулся и сектор образования, в котором

наблюдались значительные различия в уровне квалификации научных сотрудников при быстром росте числа аспирантов в вузах и НИИ, испытывавших недостаток высококвалифицированных ученых и материальных

ресурсов. И, наконец, доля НИОК Р в военной сфере значительно превышала долю НИОК Р гражданского характера (согласно многочисленным неофициальным оценкам, на нее приходилось более 60% в общих расходах

на НИОК Р). К 1991 г. со всей очевидностью встал вопрос

37

оксфордский справочник

о необходимости реформирования сферы НИОК Р в целях повышения ее эффективности.

В 1991 г. Центральным экономико-математическим

институтом Российской академии наук (РА Н) был проведен широкомасштабный опрос экспертов (крупнейший в истории С С С Р и Р Ф) (Макаров и Варшавский

2001) с целью оценки научного и технологического потенциала страны. В опросе приняли участие 270 членов РА Н, а также специалисты из различных отраслей

народного хозяйства. В рамках опроса были выявлены

главные направления научного, технологического и инновационного развития С С С Р.

Основные его выводы указывали на существование большого числа научных и технологических проектов на разных стадиях реализации, осуществлявшихся в стране без привлечения зарубежных партнеров

и не имевших аналогов за рубежом. Прежде всего, это

касалось некоторых областей физики (акустика, оптика,

квантовая электроника, физика твердого тела), общей

и технической химии (коллоидная химия, физико-химическая механика, химическая физика, включая проблемы горения и взрыва, электрохимия, неорганическая

химия, химия высоких энергий), физической химии

и технологии неорганических материалов, энергетики

(сверхпроводимость, атомная энергетика), геологических наук, информатики, некоторых областей физиологии, биохимии и т.д. Более 30% респондентов указали на возможность получения патентов по результатам

проводимых работ и продажи лицензий за рубеж. Развитие многих характерных для России направлений

НИОК Р было поставлено в зависимость от оборонительной стратегии страны. Технический и технологический

уровень развития высокотехнологичной оборонной промышленности приближался к мировым стандартам.

Так, более 90% экспертов из числа специалистов по композитным материалам и средствам технической диагностики не предполагали использование зарубежного опыта в своей области.

Оценки экспертов подтверждали высокий уровень

НИОК Р в оборонной промышленности. Конверсия оборонной промышленности сыграла значительную роль

в развитии многих высокотехнологических отраслей.

38

Наука, высокотехнологичные отрасли и инновации

По оценкам экспертов от конверсии оборонной промышленности зависела реализация от 50 до 70% от общего числа проектов в следующих областях: лазерные

технологии, научное приборостроение, разработка интегральных схем новых поколений, ядерная и термоядерная энергетика, производство медицинского оборудования и т.д. (Макаров и Варшавский 2001).

Как и следовало ожидать, при оценке развития многих областей (информационные технологии, производство компонентов для электронных приборов и компьютерного оборудования, производственные технологии

для полупроводниковых устройств, альтернативные

источники энергии, средства связи, научные приборы

и оборудование, технологии добычи и переработки нефти, транспорт и т.д.) специалистами был отмечен значительный разрыв между наиболее развитыми странами и Россией. Устранение отставания в этих областях

часто было невозможным без импорта технологий, необходимость которого подчеркивалась примерно в половине сделанных респондентами прогнозов.

Прогнозы ведущих российских ученых, подкрепленные соответствующим экономическим анализом, указывали на необходимость ускоренного развития высокотехнологичных отраслей. В первую очередь это касалось

аэрокосмической промышленности, ядерной энергетики и ряда других областей. Кроме того, на начальном

этапе требовалось уделить особое внимание необходимости развития интеллектуальной продукции, включая

программное обеспечение.

Необходимо отметить, что в целом экспертные оценки указывали на накопление Россией значительного научно-технического потенциала и необходимость его

сохранения и дальнейшего развития. Достаточно большое число опрошенных в 1991 г. специалистов указали

на отсутствие аналогичных проектов НИОК Р за рубежом, либо на то, что работы по соответствующим направлениям там только начинались (Макаров и Варшавский 2001).

39

оксфордский справочник

Проблемы и факторы, оказывающие влияние

на сферу НИОКР и инновационную систему

в переходный период

Ориентация на краткосрочные цели

и недооценка человеческого капитала

В настоящее время главными препятствиями инновационного развития российской экономики являются: приоритетность развития сырьевого сектора относительно

производственного (в особенности — наукоемких производств); ориентация на краткосрочные цели; недооценка человеческого капитала; проблемы, связанные

с преемственностью научных и технологических знаний; чрезмерное сокращение военно-промышленного

комплекса, в котором сконцентрирована значительная

часть российских высоких технологий.

Опыт других стран показывает, что для устойчивого развития России требуется развивать наукоемкий сектор экономики. Отличительной чертой наукоемких отраслей является высокая доля добавленной стоимости

в производимых товарах и услугах. Развитие высокотехнологичных отраслей в России способно дать столь

же позитивный импульс развитию экономики, который

наблюдается в большинстве развитых стран.

Сосредоточенность на краткосрочных целях и игнорирование долгосрочных задач представляют собой

серьезное препятствие для модернизации и инновационного развития российской экономики. Несмотря на эти

неблагоприятные условия, России удается поддерживать

приемлемый уровень инновационного развития, но она

сталкивается с рядом непростых вызовов. Во-первых,

наблюдается значительное сокращение в финансировании НИОК Р, что не смогло не отразиться самым отрицательным образом на преемственности поколений в развитии науки и технологий. В 1990-х гг. Россия пережила

беспрецедентное обесценивание человеческого капитала (знания и опыт исследователей, инженеров, квалифицированных специалистов) и увеличение разрыва между

регионами в распределении общенационального человеческого капитала. И если валовой внутренний про-

40

Наука, высокотехнологичные отрасли и инновации

дукт (ВВП) России в течение 1990-х гг. уменьшился почти на 50%, то снижение финансирования НИОК Р за тот

же период было еще более выраженным — на 80%.

Спад в российских обрабатывающих отраслях, связанных с высокими технологиями и НИОК Р, объясняется главным образом тем, что значительная доля высокотехнологичной продукции приходилась на российский

ВПК. С переходом к рыночной экономике военно-промышленный комплекс, выпускавший не только оборонную продукцию, но и технически сложные потребительские товары, пострадал сильнее любой другой отрасли

экономики.

Потери, нанесенные российской экономикой в результате резкого снижения производства в В П К ,

по оценкам большинства специалистов, очень велики.

Приблизительные макроэкономические оценки общего

снижения ВВП из-за сокращения оборонных расходов

(эффект мультипликатора), указывают на то, что за период с 1991 по 2000 гг. общие потери ВВП составили около 400 млрд долл. (Макаров и Варшавский 2004а).

Снижение спроса на результаты НИОК Р

и инновации

Преобразование экономической и политической систем

страны привело к снижению спроса на НИОК Р и инновации (см. табл. 20.1).

В период 2000–2008 гг. внутренние затраты на исследования и разработки увеличились в 1,62 раза в пересчете

на постоянные цены. Однако данный прирост не в состоянии компенсировать существенное снижение внутренних расходов на НИОК Р, произошедшее после 1990 г.

После 1999 г. в России наблюдается рост уровня расходов на НИОК Р в расчете на душу населения. В 2008 г.

он составил 164,9 долл. (по паритету покупательной

способности, или ППС), оставаясь, однако, ниже соответствующих показателей по многим другим странам, включая бывшие прибалтийские республики С С С Р

(см. табл. 20.2).

Главным источником спроса на НИОК Р являются

обрабатывающие производства, объемы которых также

пережили значительное падение: в 2008 г. индекс про-

41

оксфордский справочник

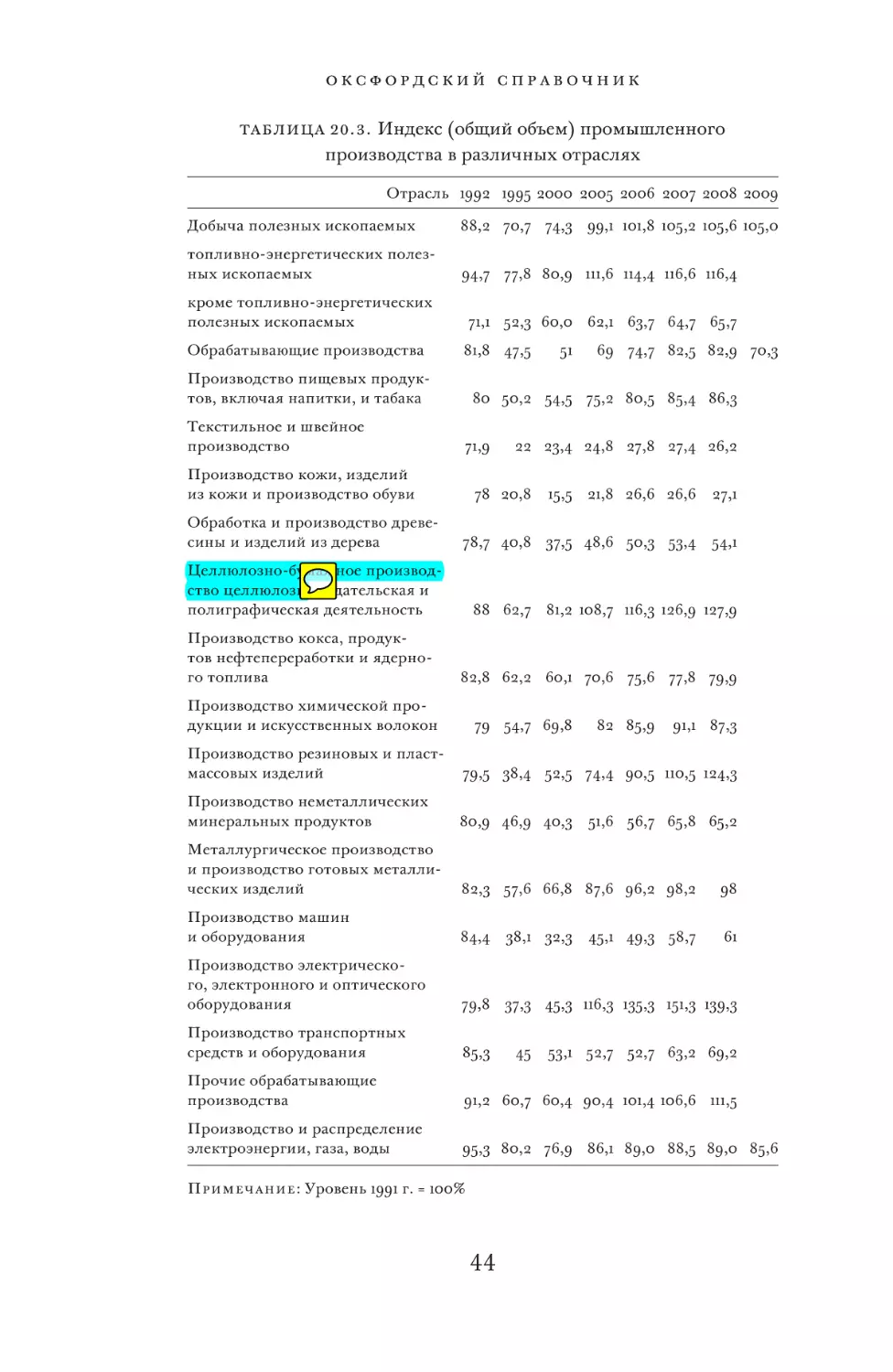

мышленного производства в обрабатывающих отраслях составил лишь 82,9% относительно уровня 1991 г.

и резко снизился с начала кризиса до 70,3% в 2009 г.

(см. табл. 20.3).

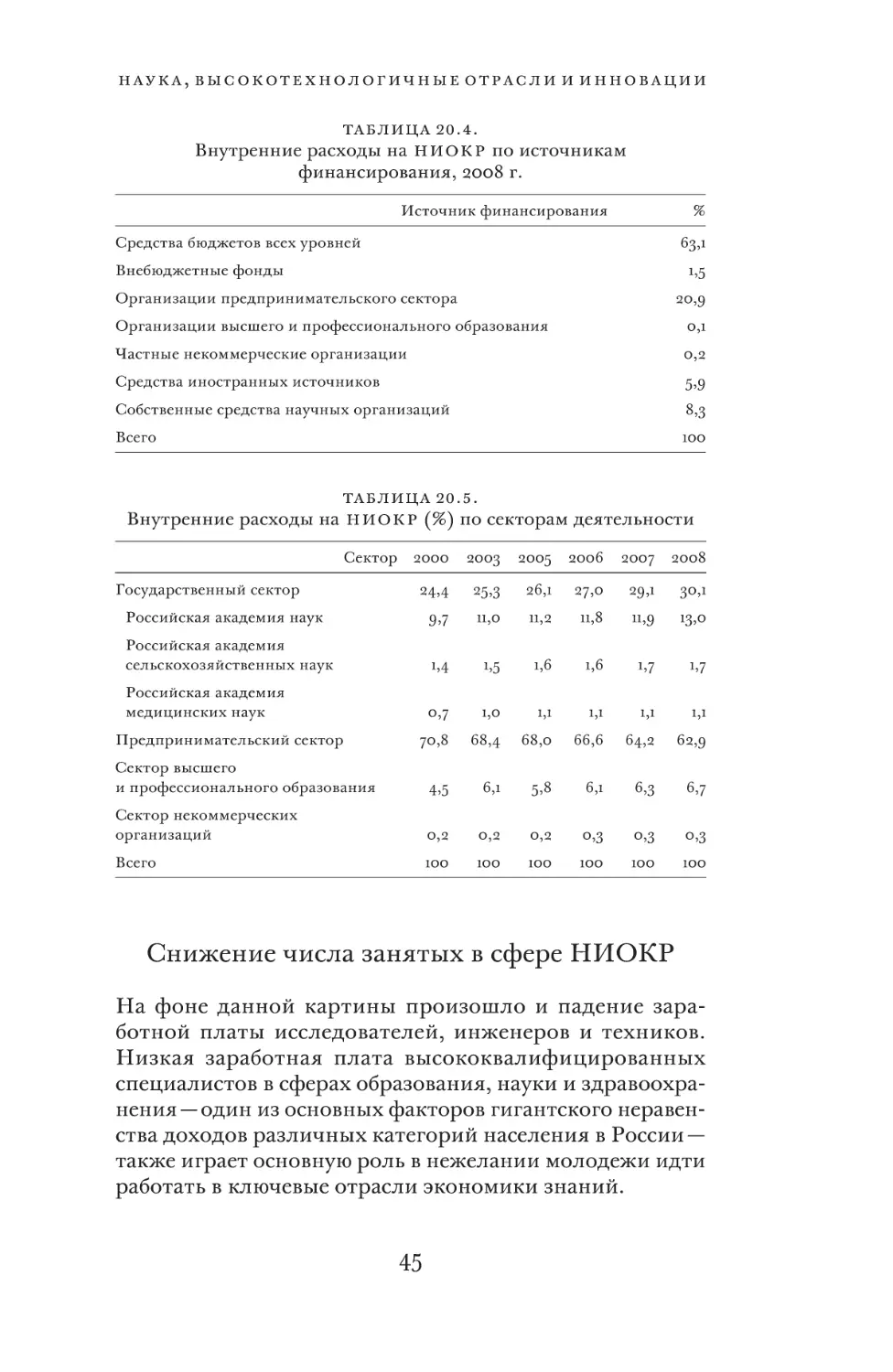

Основными источниками финансирования НИОК Р

в России остаются правительство — около 63%, включая

средства вузов (2000 г. — 0,1%; 2003–2005 гг. — 0,2% ежегодно; 2008 г. — 0,3%) и собственные средства государственных научных учреждений (2000 г. — 13,4%; 2003 г. —

13,9%; 2005 г. — 14,0%; 2008 г. — 10,8%). Доля расходов

организаций предпринимательского сектора сравнительно невелика: около 21% в 2008 г. (см. табл. 20.4).

Вместе с тем на организации предпринимательского сектора, включая частные и государственные компании, приходится около 63% расходов на НИОК Р,

в то время как доля государственного сектора составляет лишь 30,1%. Последний показатель включает РА Н

и прочие академии, на которые приходится около половины расходов государственного сектора НИОК Р. Так,

в 2003–2008 гг. на РА Н приходилось 11–13% расходов

на НИОК Р (см. табл. 20.5).

К сожалению, российские сырьевые компании и государственные чиновники оказались не в состоянии понять, что устойчивое, основывающееся на инновациях

развитие России возможно лишь при условии, что значительная часть выручки от экспорта сырьевых материалов будет инвестироваться в развитие науки и технологий (как, например, последние два десятилетия

происходит в Норвегии). В настоящее время российские

сырьевые компании преследуют краткосрочные цели.

В относительных показателях их расходы на НИОК Р

в несколько раз ниже аналогичных расходов зарубежных компаний. Их основная инновационная деятельность заключается в приобретении зарубежных технологий и оборудования, что подрывает инновационное

развитие России в долгосрочном плане. Так, в Газпроме

наукоемкось составляет 0,15% бюджета (что в 2 и 1,5 раза

ниже, чем в Royal Dutch Shell и E NI соответственно).

В «Лукойле» данный показатель еще ниже и оценивается в 0,12% (2008 г.)1. Политика же правительства в об1. См.: http://www.i-russia.ru/media/files/41d2f559e1da18b18552.pdf

42

Наука, высокотехнологичные отрасли и инновации

ласти инноваций не оказывает эффективной поддержки

национальной инновационной системе (НИС).

ТАБЛИЦА 20.1.

Внутренние расходы на Н И ОК Р в 1990–2008 годы

1990 1992 1995 2000 2003 2004 2005 2006 2007 2008

Внутренние расходы

на Н И О К Р

в % от В В П *

Внутренние расходы

на Н И О К Р в текущих

ценах по П П С ,

(млрд. долл.)**

Рост внутренних

расходов на Н И О К Р

(1990 г. = 100%)***

2,90 0,74 0,85

—

100

1,05

—8,063

21

18

1,12

1,03

— 17,98917,77618,12020,211 23,482

—

24

1,28

35

1,15

34

1,07

33

1,07

36

41

40

* Данные Госкомстата и Росстата.

** Данные ОЭСР (2009 г.).

*** Оценка авторов публикации.

ТАБЛИЦА 20.2.

Относительный уровень расходов на Н И ОК Р в расчете

на душу населения (уровень России = 1), 2008 г.

Страна

Болгария

Мексика

Украина

Аргентина

Румыния

ЮА Р

Бразилия

Польша

Словакия

Китай

Турция

Беларусь

Россия

Греция

Литва

Венгрия

Латвия

Эстония

Новая Зеландия

Португалия

Италия

Чехия

Расходы на Н И О К Р

на душу населения

0,3

0,3

0,4

0,4

0,5

0,5

0,5

0,6

0,6

0,6

0,6

0,7

1,0

1,0

1,1

1,2

1,3

1,5

2,0

2,1

2,2

2,2

Расходы на Н И О К Р

Страна на душу населения

Испания

Словения

Ирландия

Великобритания

Бельгия

Франция

Австралия

Нидерланды

Канада

Южная Корея

Германия

Норвегия

Дания

Австрия

Япония

Швейцария

США

Люксембург

Финляндия

Сингапур

Швеция

Источник: Статистический сборник (2009).

43

2,6

2,8

3,6

3,8

4,1

4,2

4,3

4,4

4,4

5,6

5,7

5,7

6,1

6,2

7,1

7,9

7,9

8,1

8,1

8,3

8,4

оксфордский справочник

ТАБЛИЦА 20.3. Индекс (общий объем) промышленного

производства в различных отраслях

Отрасль 1992 1995 2000 2005 2006 2007 2008 2009

Добыча полезных ископаемых

88,2 70,7 74,3

топливно-энергетических полезных ископаемых

94,7 77,8 80,9 111,6 114,4 116,6 116,4

кроме топливно-энергетических

полезных ископаемых

Обрабатывающие производства

71,1 52,3 60,0

81,8 47,5

Производство пищевых продуктов, включая напитки, и табака

Текстильное и швейное

производство

62,1 63,7 64,7 65,7

69 74,7 82,5 82,9 70,3

80 50,2 54,5 75,2 80,5 85,4 86,3

71,9

Производство кожи, изделий

из кожи и производство обуви

22 23,4 24,8 27,8 27,4 26,2

78 20,8

Обработка и производство древесины и изделий из дерева

78,7 40,8

Целлюлозно-бумажное производство целлюлозы; издательская и

полиграфическая деятельность

88 62,7

Производство кокса, продуктов нефтепереработки и ядерного топлива

51

99,1 101,8 105,2 105,6 105,0

15,5

21,8 26,6 26,6

27,1

37,5 48,6 50,3 53,4

54,1

81,2 108,7 116,3 126,9 127,9

82,8 62,2 60,1 70,6 75,6 77,8 79,9

Производство химической продукции и искусственных волокон

79 54,7 69,8

82 85,9

91,1 87,3

Производство резиновых и пластмассовых изделий

79,5 38,4 52,5 74,4 90,5 110,5 124,3

Производство неметаллических

минеральных продуктов

80,9 46,9 40,3

Металлургическое производство

и производство готовых металлических изделий

82,3 57,6 66,8 87,6 96,2 98,2

98

Производство машин

и оборудования

84,4

38,1 32,3

61

Производство электрического, электронного и оптического

оборудования

79,8

37,3 45,3 116,3 135,3 151,3 139,3

Производство транспортных

средств и оборудования

85,3

Прочие обрабатывающие

производства

91,2 60,7 60,4 90,4 101,4 106,6 111,5

Производство и распределение

электроэнергии, газа, воды

95,3 80,2 76,9

Примечание: Уровень 1991 г. = 100%

44

45

51,6 56,7 65,8 65,2

45,1 49,3 58,7

53,1 52,7 52,7 63,2 69,2

86,1 89,0 88,5 89,0 85,6

Наука, высокотехнологичные отрасли и инновации

ТАБЛИЦА 20.4.

Внутренние расходы на Н И ОК Р по источникам

финансирования, 2008 г.

Источник финансирования

%

Средства бюджетов всех уровней

63,1

Внебюджетные фонды

1,5

Организации предпринимательского сектора

20,9

Организации высшего и профессионального образования

0,1

Частные некоммерческие организации

0,2

Средства иностранных источников

5,9

Собственные средства научных организаций

8,3

Всего

100

ТАБЛИЦА 20.5.

Внутренние расходы на Н И ОК Р (%) по секторам деятельности

Сектор

Государственный сектор

2000

2003

2005

2006

2007

2008

24,4

25,3

26,1

27,0

29,1

30,1

Российская академия наук

9,7

11,0

11,2

11,8

11,9

13,0

Российская академия

сельскохозяйственных наук

1,4

1,5

1,6

1,6

1,7

1,7

Российская академия

медицинских наук

0,7

1,0

1,1

1,1

1,1

1,1

70,8

68,4

68,0

66,6

64,2

62,9

Сектор высшего

и профессионального образования

4,5

6,1

5,8

6,1

6,3

6,7

Сектор некоммерческих

организаций

0,2

0,2

0,2

0,3

0,3

0,3

Всего

100

100

100

100

100

100

Предпринимательский сектор

Снижение числа занятых в сфере НИОКР

На фоне данной картины произошло и падение заработной платы исследователей, инженеров и техников.

Низкая заработная плата высококвалифицированных

специалистов в сферах образования, науки и здравоохранения — один из основных факторов гигантского неравенства доходов различных категорий населения в России —

также играет основную роль в нежелании молодежи идти

работать в ключевые отрасли экономики знаний.

45

оксфордский справочник

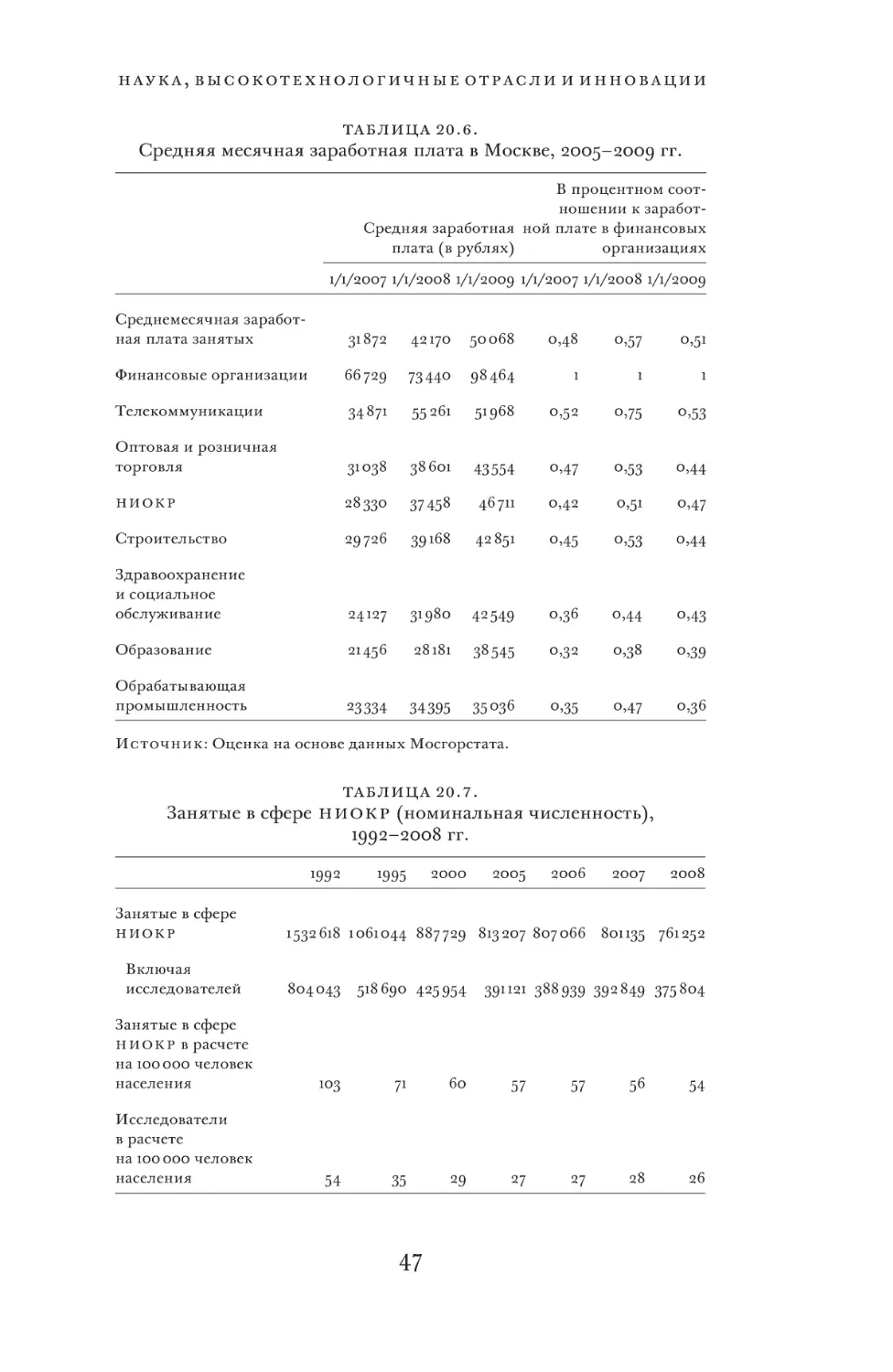

Это особенно очевидно для городов и регионов с высокой концентрацией научно-исследовательских учреждений (Москва, Московская область и Санкт-Петербург). Статистические данные по Москве показывают,

что уровень средней заработной платы в сфере НИОК Р

превышает прожиточный минимум всего в три раза

(см. табл. 20.6).

Заработная плата в ряде других отраслей московской

экономики (прежде всего — в финансовом секторе) в несколько раз выше заработной платы в сферах НИОК Р

и образования. Само собой разумеется, что молодежь

не испытывает желания работать в экономике знаний.

Число занятых в сфере НИОК Р продолжает снижаться: в 2008 г. оно снизилось до 49,7% относительно уровня 1992 г., а число исследователей снизилось еще значительнее — до 46,7% (см. табл. 20.7).

Согласно официальной статистике, после снятия

ограничений на выезд за рубеж в период с 1989 по 2004 гг.

из России эмигрировало около 25000 ученых (по независимым оценкам, это число составило 80 000 человек;

U N ESC O 2010). При этом многие из оставшихся в России ушли из науки вследствие того, что уровень заработной платы не позволял содержать семью.

После 2000 г. правительство начало повышать заработную плату научно-исследовательских работников. И хотя она теперь выше средней заработной платы по стране, в большинстве регионов она ниже средней

зарплаты по региону. Данный парадокс объясняется высоким уровнем заработной платы в Москве по сравнению со средней зарплатой в других регионах. При этом

в 2010 г. заработная плата в сфере НИОК Р Москвы была

ниже средней заработной платы (86%) по городу.

Проблема преемственности знаний

между поколениями

В 2008 г. исследователи в возрасте старше пятидесяти

лет составляли 51,5% от общего числа данной категории

работников в стране, в том числе 61,4% кандидатов наук

и 87,8% докторов наук. Возрастная структура научно-исследовательских работников представляет собой угрозу

46

Наука, высокотехнологичные отрасли и инновации

ТАБЛИЦА 20.6.

Средняя месячная заработная плата в Москве, 2005–2009 гг.

В процентном соотношении к заработСредняя заработная ной плате в финансовых

организациях

плата (в рублях)

1/1/2007 1/1/2008 1/1/2009 1/1/2007 1/1/2008 1/1/2009

Среднемесячная заработная плата занятых

31 872

42 170

50 068

0,48

0,57

0,51

Финансовые организации

66 729

73 440

98 464

1

1

1

Телекоммуникации

34 871

55 261

51 968

0,52

0,75

0,53

Оптовая и розничная

торговля

31 038

38 601

43 554

0,47

0,53

0,44

НИОКР

28 330

37 458

46 711

0,42

0,51

0,47

Строительство

29 726

39 168

42 851

0,45

0,53

0,44

Здравоохранение

и социальное

обслуживание

24 127

31 980

42 549

0,36

0,44

0,43

Образование

21 456

28 181

38 545

0,32

0,38

0,39

Обрабатывающая

промышленность

23 334

34 395

35 036

0,35

0,47

0,36

Источник: Оценка на основе данных Мосгорстата.

ТАБЛИЦА 20.7.

Занятые в сфере Н И ОК Р (номинальная численность),

1992–2008 гг.

1992

Занятые в сфере

НИОКР

Включая

исследователей

1995

2000

2005

2006

1 532 618 1 061 044 887 729 813 207 807 066

804 043

518 690 425 954

2007

2008

801 135 761 252

391 121 388 939 392 849 375 804

Занятые в сфере

Н И О К Р в расчете

на 100 000 человек

населения

103

71

60

57

57

56

54

Исследователи

в расчете

на 100 000 человек

населения

54

35

29

27

27

28

26

47

оксфордский справочник

ТАБЛИЦА 20.8.

Распределение исследователей по возрастным группам,

в 2000 и 2008 гг.

Сфера Н И О К Р

в целом

Академии

Исследователи, в том

числе

Исследователи, в том

числе

КанДок- дидатора

ты

наук наук

РА Н

Исследователи, в том

числе

КанДок- дидатора

ты

наук наук

КанДок- дидатора

ты

наук наук

2000 г.

В возрасте

до 29 лет

(включительно)

10,6

0,1

2,7

10

0

3,7

10,2

0

3,9

30–39 лет

15,6

1,8

12,4

17,5

1,7

16,7

17,3

1,5

16,7

40–49 лет

26,1

14,1

25,1

25,7

15,3

29,5

25,5

15

29,9

50–59 лет

26,9

27,9

29,2

24,2

28,2

27,2

24,5

28,5

27,5

60 лет и старше

20,7

56,2

30,5

22,6

54,7

22,9

22,5

55

22

100

100

100

100

100

100

100

100

100

0,1

6,2

13,5

0

6,3

Итого

2008 г.

В возрасте

до 29 лет

(включительно)

17,6

30–39 лет

40–49 лет

0,1

4,8

13,7

14,2

1,8

16,8

15,5

1,6

20,1

14,8

1,3

19,7

16,7

10,3

16,9

16,1

10,1

18,6

15,5

8,6

18,4

50–59 лет

26,3

28,4

26,1

24,2

28,4

24,9

24,1

28,2

25,1

60 лет и старше

25,2

59,4

35,3

30,4

59,8

30,2

32

61,9

30,5

100

100

100

100

100

100

100

100

100

Итого

для преемственности знаний в российской науке, а в конечном счете замедляет переход к экономике знаний.

Анализ возрастного распределения исследователей в академических и исследовательских институтах

и сравнение его с возрастной структурой данной категории работников в сфере НИОК Р в целом показывает, что в переходный период академии оказались более

привлекательным местом работы для молодых ученых

и исследователей. Так, в 2008 г. доля кандидатов наук

в возрасте до 40 лет составляла 26,3% для всех академий

48

Наука, высокотехнологичные отрасли и инновации

и 26,0% для РА Н, а для сферы НИОК Р в целом — 21,6%

(см. табл. 20.8).

Ключевая проблема преемственности знаний эффективно не решается. Ее сложность подчеркивается тем,

что частичные решения, предлагаемые государственными органами, представителями крупного бизнеса и различными специалистами, неадекватны.

Государственная научно-техническая

и инновационная политика

Любые попытки создания структур и механизмов, приспособленных к рыночным условиям, обречены на неудачу в условиях отсутствия соответствующего финансирования, четкой государственной научно-технической

и инновационной политики, а также социально-экономической политики в целом. В подобных условиях становятся бессмысленными любые призывы сконцентрировать усилия и ресурсы в приоритетных областях

НИОК Р.