/

Теги: денежное обращение банковское дело биржи финансы биржевая торговля рынок

ISBN: 5-8459-1031-5

Год: 2007

Текст

реально '□

FOREX: практика

В.А. Удовенко СПЕКУЛЯЦИЙ

® Валютный трейдинг — использование Интернет для заработка

® Фундаментальный и технический анализ валютных рынков

® Работа в торговом терминале MetaTrader

FOREX: практика

В.А. Удовенко СПЕКУЛЯЦИЙ

ЙА КУРСАХ ВАЯЮТ

ЧдцдлЕктикд

Москва • Санкт-Петербург • Киев

2007

Книги серии “Практика реального бизнеса”

Книги этой серии ориентированы на тех читателей, которые

хотят быть в курсе новейших методов и технологий, позволяющих

повысить эффективность и конкурентоспособность их бизнеса.

Авторы книг, включаемых в эту серию, имеют практический опыт

в соответствующей области, которым они и хотят поделиться с

читателями. Каждая книга представляет собой подробное прак-

тическое руководство, дополненное кратким описанием програм-

много обеспечения, если таковое необходимо для решения пос-

тавленных задач.

В книгах данной серии представлена лишь действительно

необходимая читателю техническая или экономическая инфор-

мация, достоверность и действенность которой проверена на

собственном опыте автора. Такой подход гарантирует быстрое и

экономичное достижение результата при минимальных затратах

времени на освоение продукта, развертывание новой техноло-

гии или модернизацию уже существующего бизнеса.

Состав серии

1. Евдокимов Н.В., Основы контентной оптимизации

Эффективная Интернет-коммерция и продвижение

сайтов в Интернет

2. Ильин В.В., Моделирование бизнес-процессов.

Практический опыт разработчика

3. Кнабе Г.А., Оперативная полиграфия. Организация своего

бизнеса и эффективное управление цифровой мини-

типографией

4. Кольцова И.В., Практика финансовой диагностики

и оценки проектов

5. Немировский И.Б., Старожукова И.А., Бюджетирование.

От стратегии до бюджета — пошаговое руководство

6. Петров К.Н., Как разработать бизнес-план. Практическое

пособие с примерами и шаблонами

ББК (У)65.268

У31

УДК 336.761

Компьютерное издательство “Диалектика”

Зав. редакцией А.В. Слепцов

По общим вопросам обращайтесь в издательство “Диалектика” по адресу:

info@dialektika.com, http://www.dialektika.com

115419, Москва, а/я 783; 03150, Киев, а/я 152

Удовенко, В.А.

У31 Forex: практика спекуляций на курсах валют. — М.: ООО “И. Д. Вильямс”,

2007. — 384 с.: ил.

ISBN 5-8459-1031-5 (рус.)

Эта книга посвящена основам валютного дилинга на рынке FOREX и представ-

ляет собой учебное пособие по фундаментальному и техническому анализу валютно-

го рынка, принципам управления своим капиталом и работе в торговом терминале

MetaTrader. Ее цель — научить читателя торговать и строить собственные прогно-

зы с использованием комплексного подхода, базирующегося на анализе фундамен-

тальных данных и технических индикаторов. Книга содержит множество примеров

из жизни валютных рынков, указатель основных экономических индикаторов и об-

ширный список литературы.

Книга предназначена для самостоятельного изучения основ валютного дилинга

индивидуальными трейдерами, намеревающимися или уже совершающими опера-

ции на рынке FOREX. Она будет полезна и всем тем, кто просто интересуется дан-

ной темой — студентам, аспирантам, научным работникам.

ББК (У)65.268

Все названия программных продуктов являются зарегистрированными торговыми марками со-

ответствующих фирм.

Никакая часть настоящего издания ни в каких целях не может быть воспроизведена в какой

бы то ни было форме и какими бы то ни было средствами, будь то электронные или механические,

включая фотокопирование и запись на магнитный носитель, если на это нет письменного разреше-

ния издательства “Диалектика”.

Copyright © 2007 by Dialektika Computer Publishing.

All rights reserved including the right of reproduction in whole or in part in any form.

ISBN 5-8459-1031-5 (рус.) © Компьютерное изд-во “Диалектика”, 2007,

текст, оформление, макетирование

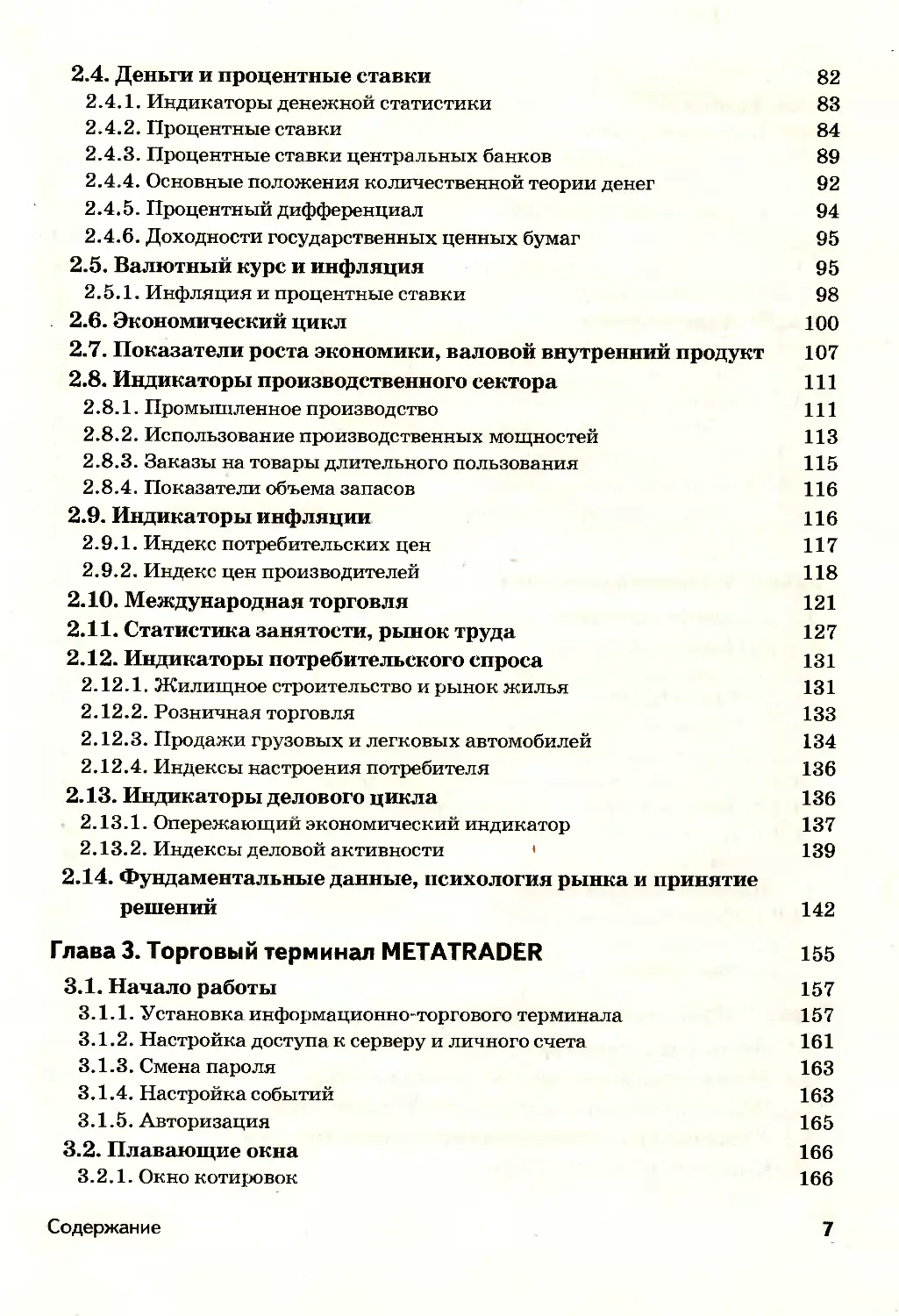

Оглавление

Введение 11

Глава 1. Основные понятия и определения 15

Глава 2. Фун даментал ьн ы й анал из 51

Глава 3. Торговый терминал METATRADER 155

Глава 4. Технический анализ 235

Глава 5. Управление капиталом 305

Приложение А. Команды клиентского терминала 325

Приложение Б. Акции, котируемые на Нью-Йоркской

фондовой бирже 331

Приложение В. Индексы, котируемые на АМЕХ 359

Литература

365

Содержание

Введение 11

От издательства “Диалектика” 14

Глава 1. Основные понятия и определения 15

1.1. Валютные курсы 15

1.2. Паритет покупательной способности 21

1.3. Виды валютных курсов 23

1.3.1. Прямые и обратные котировки 23

1.3.2. Кросс-курсы 24

1.3.3. Спот-курс 24

1.4. Рынок FOREX — основные понятия 24

1.4.1. Основные валюты 24

1.4.2. Основные понятия 25

1.4.3. Время работы рынка FOREX на протяжении суток 25

1.5. Фондовые индексы 26

1.5.1. Индекс Доу-Джонса (DJI) 26

1.5.2. Индекс “Стэндард энд пауэрз” (S&P) 32

1.5.3. Индекс Нью-Йоркской фондовой биржи (NYSE Index) 44

1.5.4. Индексы Американской фондовой биржи (АМЕХ) 44

1.5.5. Индекс внебиржевого оборота (NASDAQ) 46

1.5.6. Индекс FTSE 48

1.5.7. Индекс Nikkei 49

1.5.8. Индекс Wilshire 5000 49

1.5.9. Индекс Hang Seng 49

1.5.10. Индекс DAX (Германия) 49

1.5.11. Индекс САС (Франция) 49

1.5.12. Индекс АЕХ (Голландия) 49

Глава 2. Фундаментальный анализ 51

2.1. Для чего необходимо изучать фундаментальный анализ 51

2.2. Международный валютный рынок

и основные мировые валюты 61

2.3. Индексные методы измерения экономических процессов 74

2.4. Деньги и процентные ставки 82

2.4.1. Индикаторы денежной статистики 83

2.4.2. Процентные ставки 84

2.4.3. Процентные ставки центральных банков 89

2.4.4. Основные положения количественной теории денег 92

2.4.5. Процентный дифференциал 94

2.4.6. Доходности государственных ценных бумаг 95

2.5. Валютный курс и инфляция 95

2.5.1. Инфляция и процентные ставки 98

2.6. Экономический цикл 100

2.7. Показатели роста экономики, валовой внутренний продукт 107

2.8. Индикаторы производственного сектора 111

2.8.1. Промышленное производство 111

2.8.2. Использование производственных мощностей 113

2.8.3. Заказы на товары длительного пользования 115

2.8.4. Показатели объема запасов 116

2.9. Индикаторы инфляции 116

2.9.1. Индекс потребительских цен 117

2.9.2. Индекс цен производителей 118

2.10. Международная торговля 121

2.11. Статистика занятости, рынок труда 127

2.12. Индикаторы потребительского спроса 131

2.12.1. Жилищное строительство и рынок жилья 131

2.12.2. Розничная торговля 133

2.12.3. Продажи грузовых и легковых автомобилей 134

2.12.4. Индексы настроения потребителя 136

2.13. Индикаторы делового цикла 136

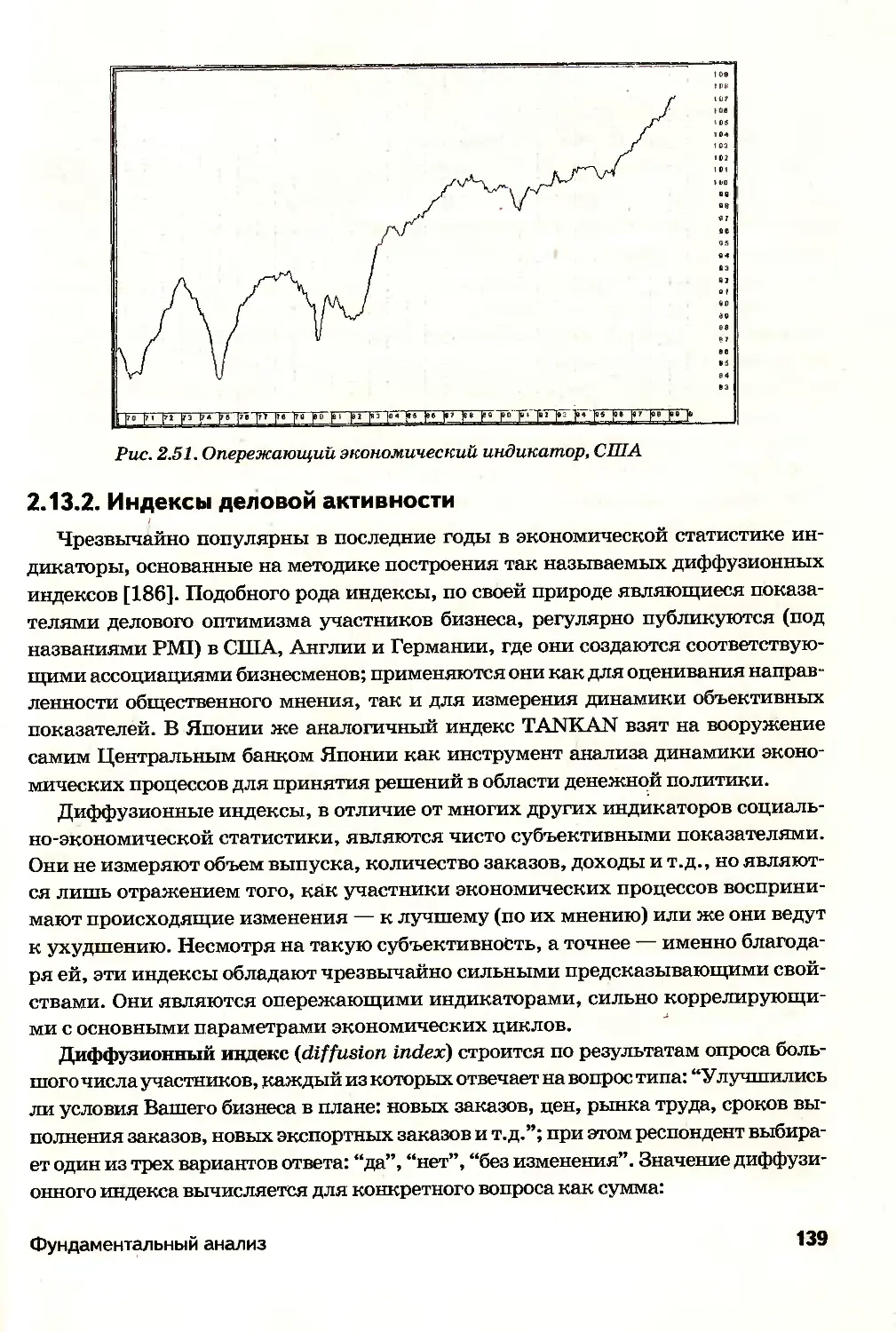

2.13.1. Опережающий экономический индикатор 137

2.13.2. Индексы деловой активности ' 139

2.14. Фундаментальные данные, психология рынка и принятие

решений 142

Глава 3. Торговый терминал METATRADER 155

3.1. Начало работы 157

3.1.1. Установка информационно-торгового терминала 157

3.1.2. Настройка доступа к серверу и личного счета 161

3.1.3. Смена пароля 163

3.1.4. Настройка событий 163

3.1.5. Авторизация 165

3.2. Плавающие окна 166

3.2.1. Окно котировок 166

Содержание

7

3.2.2. Окно Навигатор 172

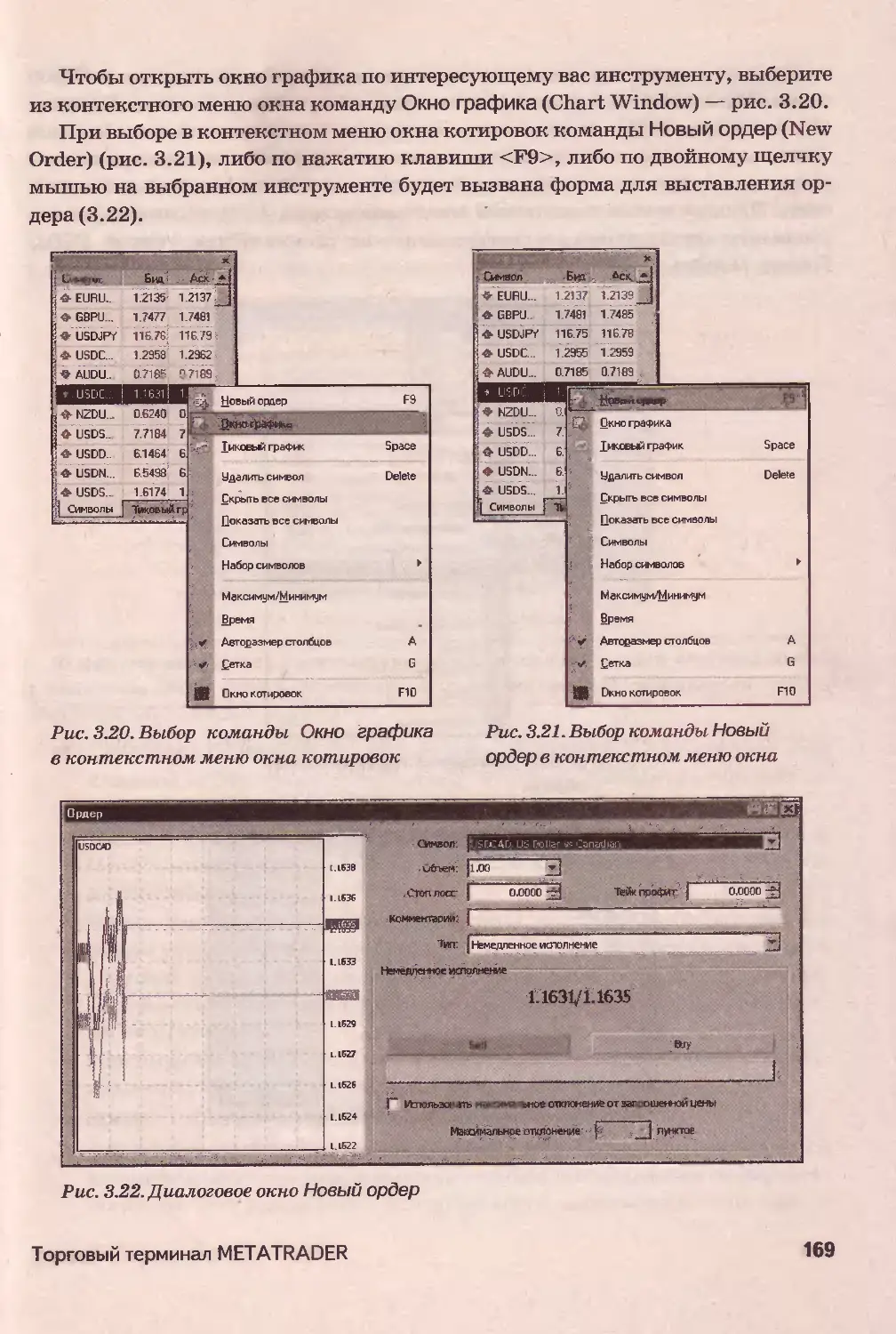

3.3. Графики 191

3.3.1. Открытие графика 191

3.3.2. Настройка графика 193

3.3.3. Управление графиком 198

3.3.4. Графические инструменты 207

3.3.5. Индикаторы 209

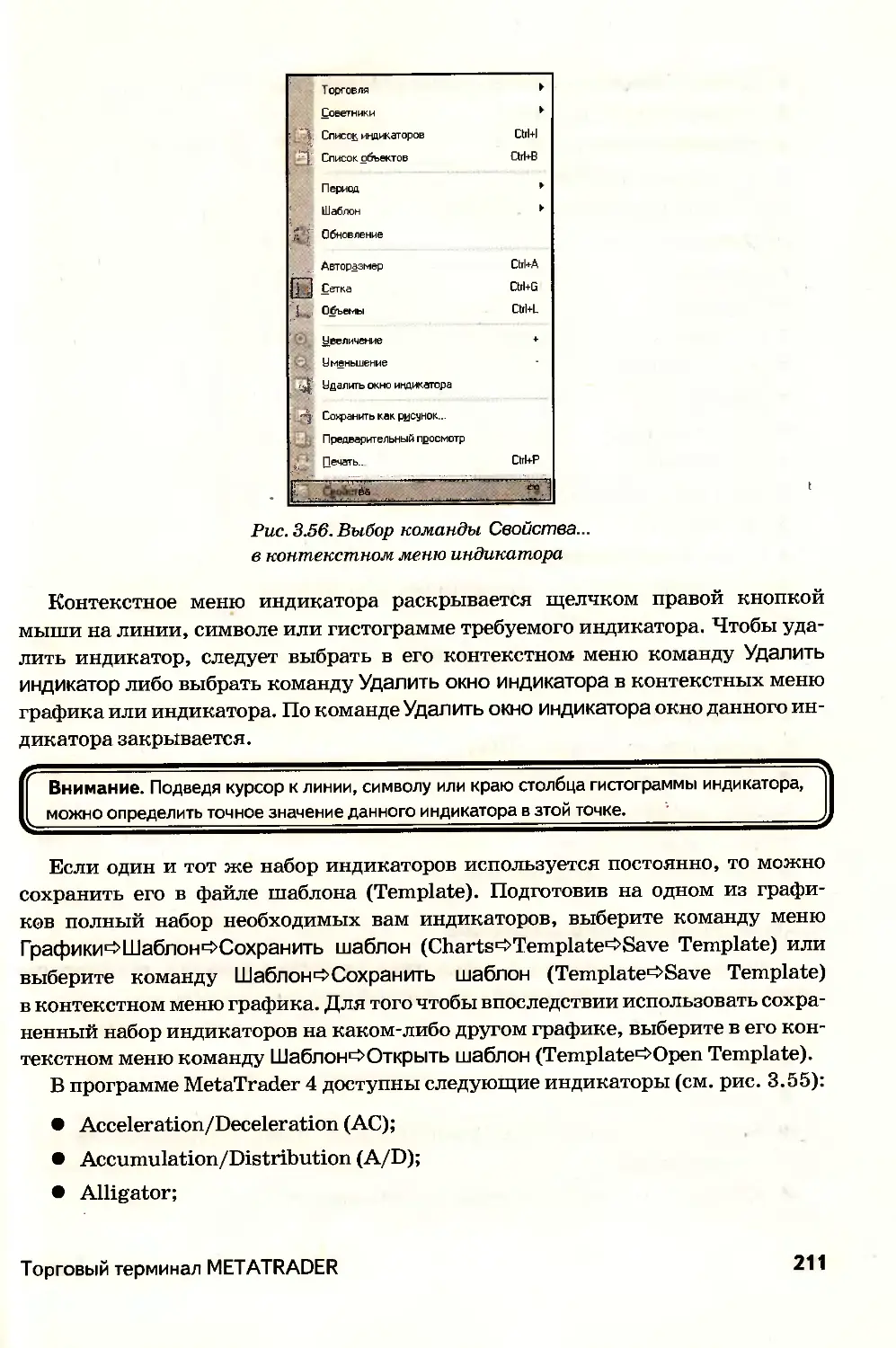

3.3.6. Использование шаблонов 212

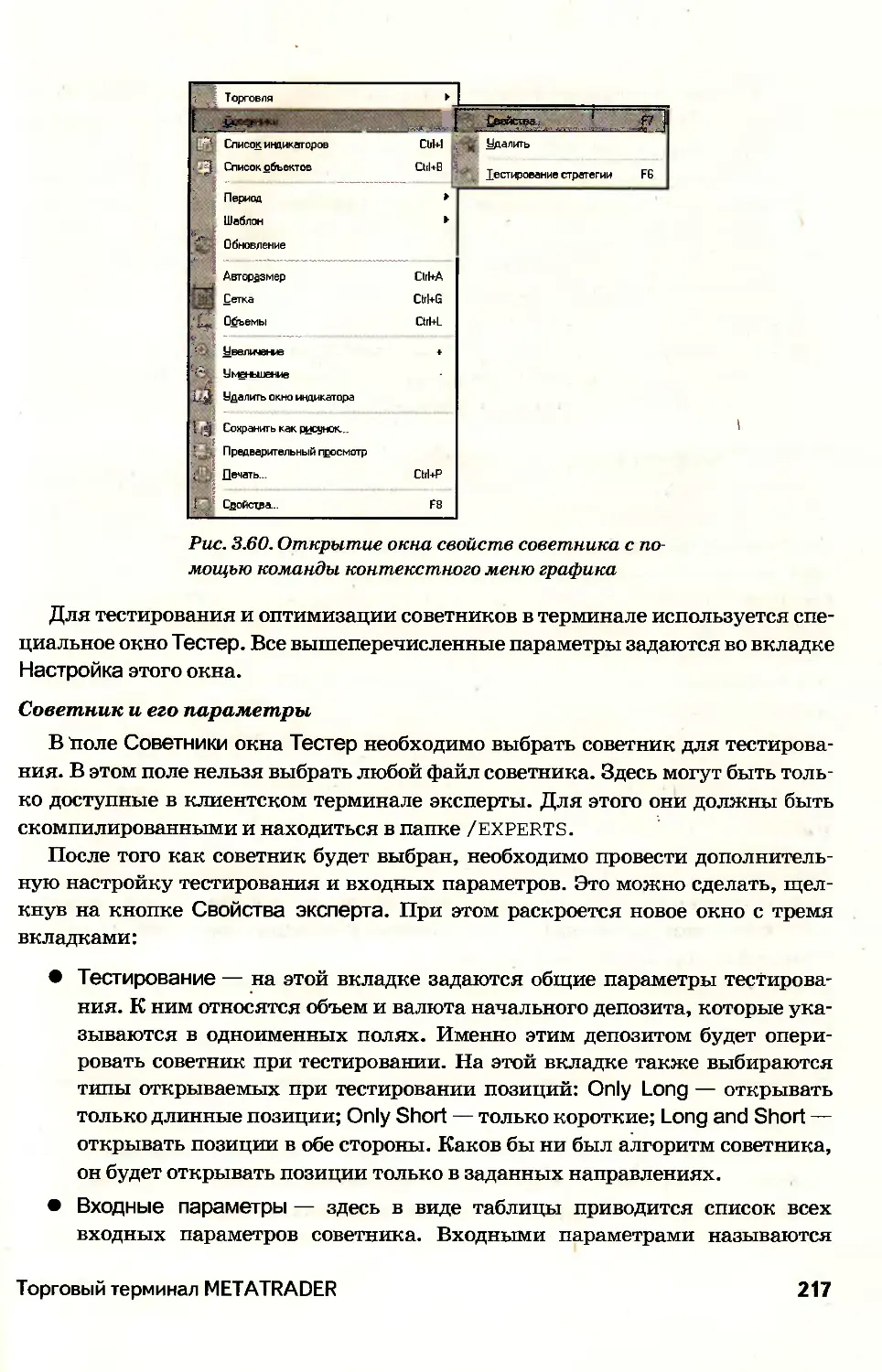

3.3.7. Советники (Expert Advisor) 213

3.4. Позиции и ордера 225

3.4.1. Открытие позиции и установка отложенных ордеров 225

3.4.2. Закрытие позиции и удаление отложенных ордеров 228

3.4.3. Установка, редактирование

и удаление уровней Stop Loss Take Profit 230

3.4.4. Скользящий StipLoss 231

3.5. Дополнительные функции 232

3.5.1. DDE-сервер и эксперт котировок в Meta Stock, Omega 2000 232

3.5.2. Архив котировок 233

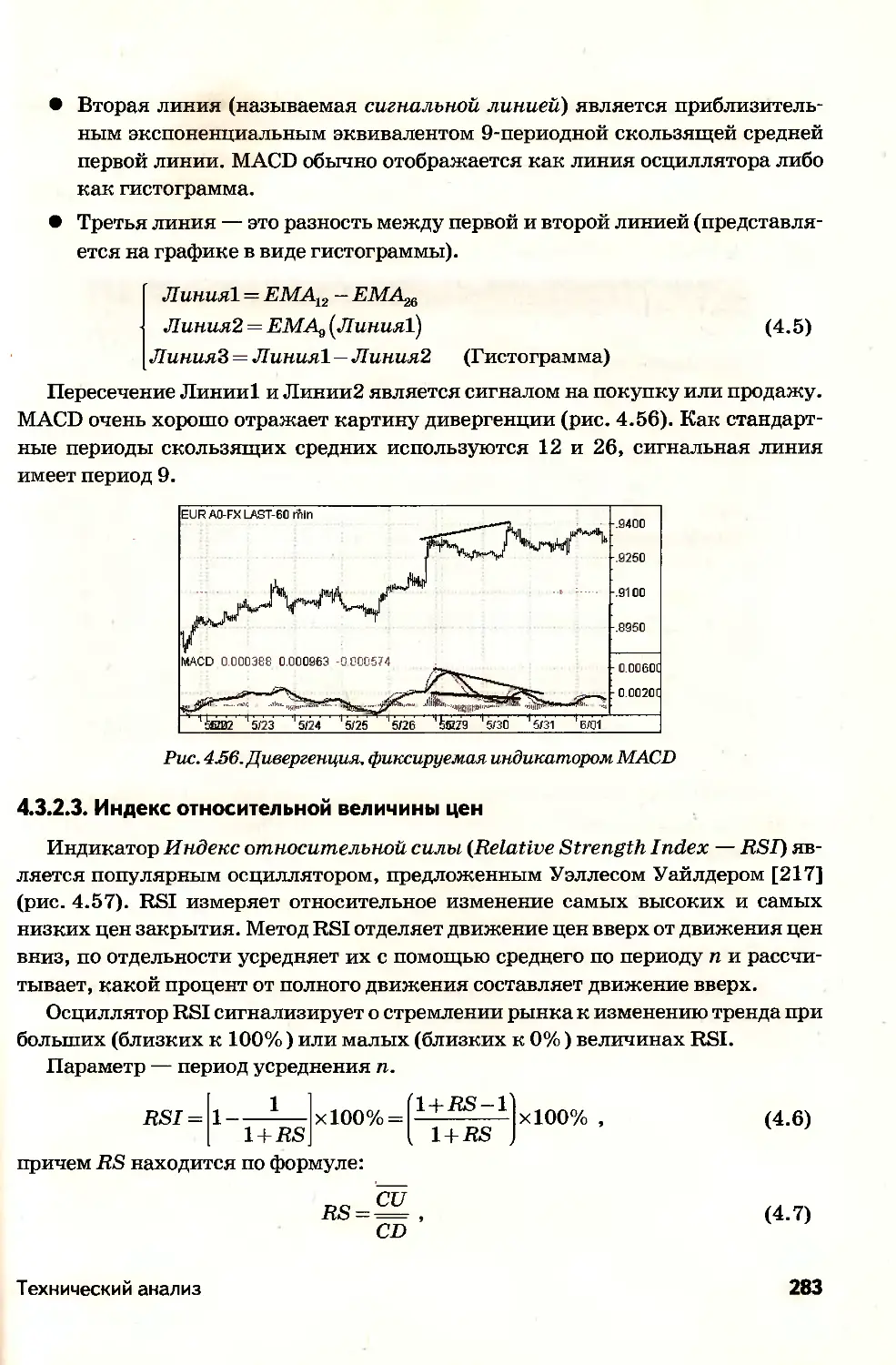

Глава 4. Технический анализ 235

4.1. Основные положения 235

4.2. Графический метод 238

4.2.1. Временные интервалы 238

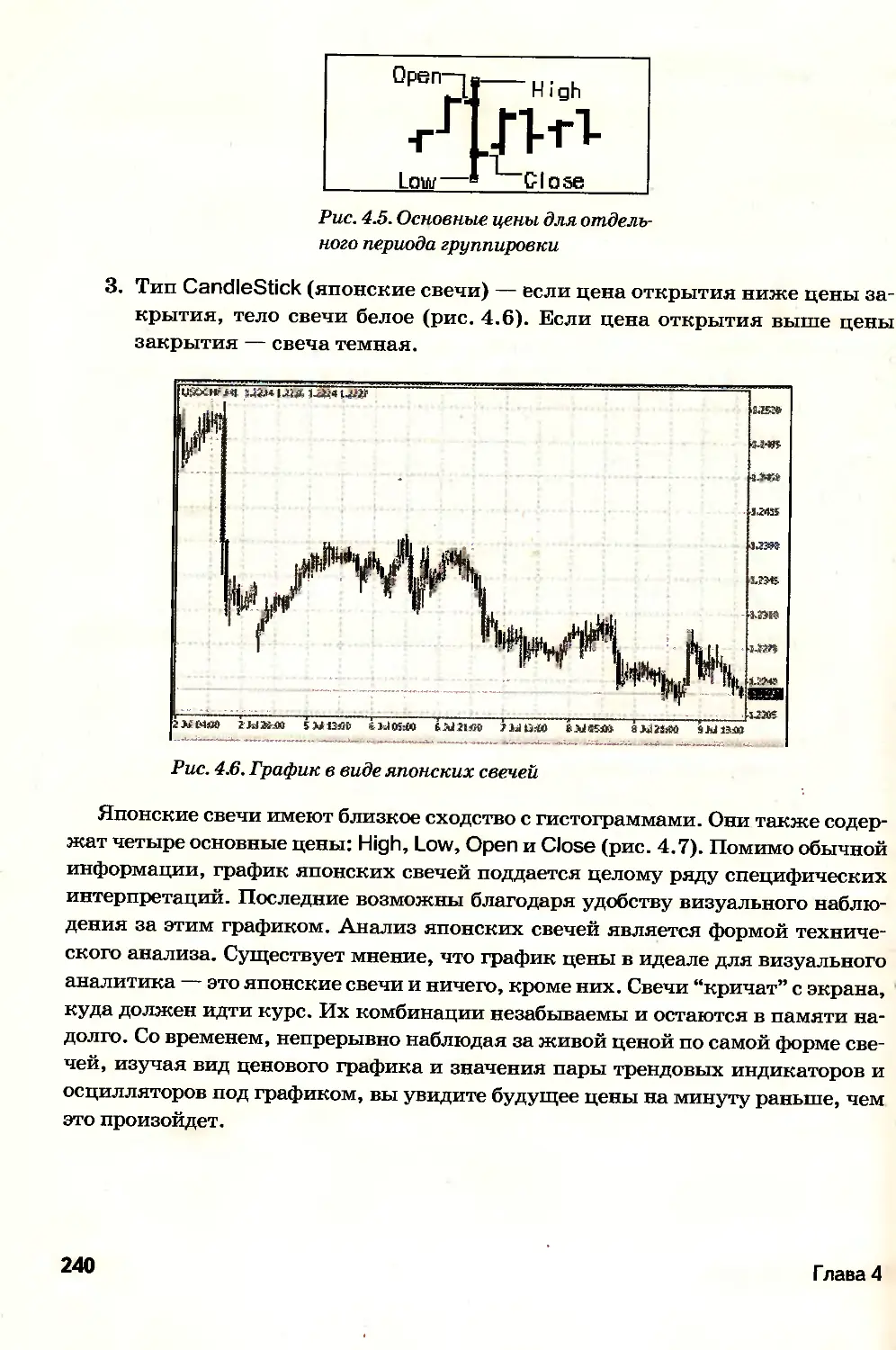

4.2.2. Типы CHARTS 239

4.2.3. Основные модели японских свечей 241

4.2.4. Линии поддержки и сопротивления 256

4.2.5. Сила уровней поддержки и сопротивления 258

4.2.6. Действительный и ложный прорыв 260

4.2.7. Тренд и коридор цен 261

4.2.8. Фигуры 266

4.3. Математический метод 274

4.3.1. Индикаторы тенденций 274

4.3.2. Осцилляторы 280

4.3.3. Числа Фибоначчи 302

Глава 5. Управление капиталом 305

5.1. Наука управления капиталом 305

5.2. Управление капиталом и торговая тактика 306

5.3. Общие замечания по управлению капиталом 307

5.4. Тенденция в направлении механических систем 308

5.5. Статистический победитель 310

8

Содержание

5.6. Достоверный эталон 311

5.7. Управление капиталом как способ принятия решения 312

5.8. Методы управления капиталом 312

5.8.1. Отсутствие методики управления капиталом 313

5.8.2. Методика многократных единиц (контрактов) 314

5.8.3. Риск фиксированной суммой при каждой возможности 314

5.8.4. Риск фиксированной процентной долей капитала

при каждой возможности 316

5.8.5. Согласование выигрышей и проигрышей при торговле 318

5.8.6. Методика пересечения кривых цены 319

Подведем итоги 321

Приложение А. Команды клиентского терминала 325

Приложение Б. Акции, котируемые

на Нью-Йоркской фондовой бирже 331

Приложение В. Индексы, котируемые на АМЕХ 359

Литература 365

Содержание

9

Введение

Монография предназначена для тех, кто занимается очень популярным в по-

следнее время делом — валютным дилингом. Она является учебным пособием

как по фундаментальному, так и по техническому анализам, знакомит валют-

ных трейдеров с той стороной жизни рынков, которую они не видят, анализи-

руя графики валютных курсов на экранах своих терминалов.

Фундаментальный анализ устанавливает связь валютных курсов с экономи-

ческой ситуацией и конкурентным положением торгующих стран, объясняет

цели и инструменты финансовой политики центральных банков, показывает

соотношения между различными финансовыми рынками, причины их взлетов

и падений.

Технический анализ прогнозирует курс валют, основываясь только на предыс-

тории, отбрасывая фундаментальные данные.

На сегодняшний день можно найти много хороших книг как по техническо-

му анализу, являющемуся основным инструментом валютного трейдера, так

и фундаментальному анализу, который изучен трейдерами не так хорошо. В то

же время на русском языке нет ни одной книги, которая рассматривает ком-

плексный подход трейдеров как к фундаментальному, так и техническому ана-

лизам валютных рынков, а также управление капиталом, без которого значи-

тельная часть происходяще 'о остается для трейдера покрытой мраком, что не-

избежно снижает эффективность работы или даже приносит немалые убытки.

Поэтому очень важно помочь трейдерам получить достаточно полное представ-

ление об основных экономических показателях, публикуемых международ-

ными информационными агентствами, о том, как изменение этих показателей

влияет на поведение валютных курсов, о главных инструментах финансовой

политики центральных банков, регулирующих валютные курсы, и о современ-

ных тенденциях в развитии валютных рынков.

По содержанию материал монографии сгруппирован по пяти главам. Первая

глава посвящена общим определениям и терминам, которые применяются на

финансовых рынках. Здесь даны определения и пояснения к таким понятиям,

как обменный курс, паритет покупательной способности и т.д.

Во второй главе рассматриваются основы фундаментального анализа. Прежде

всего в ней представлены положения современной экономической теории, каса-

югциеся денежного обращения и валютных курсов, необходимые каждому трей-

деру для осмысленного восприятия того, что происходит на рынке. Здесь даны

определения и пояснения к таким понятиям, как денежная масса, процентные

ставки, инфляция. Показано, как с помощью количественных показателей (ин-

дексов) измеряют происходящие в экономике процессы и характеризуют пове-

дение финансовых рынков. Много внимания уделено понятию экономического

цикла, которое является принципиально важным и широко используется в опи-

сании поведения валютных рынков.

Подробно рассмотрены более 20 конкретных экономических индикаторов,

наиболее часто появляющихся в комментариях аналитиков международных

рынков и оказывающих явное влияние на поведение валютных курсов (валовой

внутренний продукт, торговый баланс, промышленное производство, индекс

цен производителей и индекс потребительских цен, безработица, использова-

ние производственных мощностей, а также специальные индикаторы деловой

активности, предназначенные для отслеживания экономических циклов). Для

каждого индикатора раскрывается его экономический смысл, указывается

связь с другими индикаторами и с изменениями валютных курсов. Приведены

графики, иллюстрирующие тенденции поведения индикаторов на примерах из

основных мировых экономик.

Также рассматривается психология восприятия участниками валютных

рынков публикуемых экономических данных и происходящих событий.

Принципиальное значение для формирования уровней обменных курсов имеют

действующие по валютам процентные ставки и спрос на эти валюты для между-

народной торговли и движений капиталов (инвестиций).

Центральные банки, планируя свои действия по управлению валютными

курсами, исходят из состояния экономики, обязательно учитывая стадию де-

лового цикла, на которой она находится. Участники валютных рынков, пыта-

ясь предугадать действия финансовых властей и спрос на валюты, анализируют

публикуемые экономические индикаторы и стараются учесть соотношение ци-

клов экономической активности в разных странах. Из этого создается мнение

рынка, его настроение и ожидание предстоящих событий. Если публикуемое

значение некоторого важного экономического индикатора или действие цен-

трального банка расходится с ожиданием рынка, то возникает быстрая реакция

в виде сильного изменения валютного курса. В книге представлено много при-

меров живой реакции валютных рынков на экономические новости и события,

которые показывают необходимость знания смысла экономической статистики,

а также то, что искусство трейдера в области фундаментального анализа состо-

ит в умении понимать настроение рынка, предугадывать предстоящие события

и способности извлекать выгодные моменты для валютных операций.

Третья глава посвящена описанию работы в торговом терминале MetaTrader,

который, по мнению автора, на сегодняшний день является одним из лучших про-

граммных продуктов, предлагаемых рынком. В главе рассматриваются основы ра-

12

Введение

боты с программой, описываются все имеющиеся плавающие окна, описывается

работа с графиками, порядок открытия-закрытия позиций, рассматриваются до-

полнительные функции программы. Данная глава будет полезна как начинающим

трейдерам, так и профессионалам, которые работали в другом терминале.

Четвертая глава посвящена техническому анализу. В ней рассматривается

два основных подхода к техническому анализу: графический и математиче-

ский. В математическом подходе представлены два типа индикаторов: инди-

каторы тенденции и осцилляторы. Рассмотрены особенности работы с каждым

индикатором и выбор оптимальных периодов.

В пятой главе рассматривается управление капиталом. Многие трейдеры

пренебрегают правилами Money Management и именно из-за этого терпят убыт-

ки. В главе показано, насколько важно соблюдать правила управления капита-

лом и как, используя систему Money Management, можно превратить убыточ-

ную стратегию в прибыльную. В главе также изложены основные принципы

построения стратегий.

Книга предназначена, прежде всего, для самостоятельного изучения валют-

ного дилинга как индивидуальными трейдерами, занимающимися операция-

ми на рынке FOREX или теми, кто собирается этому научиться, так и научных

работников, аспирантов и студентов, которые интересуются данной темой. Она

будет полезна как тем, кто готов ограничиться общим знакомством с предметом

для понимания смысла событий на валютных рынках, так и тем, кто уже име-

ет опыт практической торговли, но теперь желает научиться самостоятельно

анализировать фундаментальные данные и технические индикаторы, а также

строить свои собственные прогнозы, то есть научиться торговать с учетом ком-

плексного подхода. В книге в большом количестве представлены примеры из

жизни валютных рынков, даны задачи для самостоятельного решения, приве-

ден указатель основных экономических индикаторов и список литературы.

Об авторе

Валерий Александрович Удовенко получил два высших образования:

в 1994 г. окончил Криворожский горно-рудный институт по специальности

“Электропривод и автоматизация промышленных установок”, а в 1999 г.—

Межрегиональный центр переподготовки кадров по специальности “Финансы

и кредит”. Кандидат технических наук, доцент, сертифицированный бизнес-

тренер, имеет обширный опыт работы в ВУЗах и проведения бизнес-тренингов,

а также многолетний опыт успешной торговли на бирже Форекс. Лауреат кон-

курса “Экономические реформы: позиция молодых”, 1999 г. Имеет более трид-

цати научных работ, в том числе одну монографию.

В.А. Удовенко является учредителем дилингового центра “Институт инфор-

мационного общества” (http://www.isi.com.ua), представляющего собой

украинский филиал Московской компании FxTeam (http: //www. fxteam. ru),

который и возглавляет с 2000 г.

Введение

13

Это первая попытка написать подобного рода учебник, поэтому данная кни-

га, естественно, не может быть лишена недостатков. Опыт преподавания и рабо-

ты на валютном рынке FOREX убедительно показывает, что такая книга очень

нужна. Автор надеется, что она принесет пользу читателю. Ваши замечания

и конструктивные предложения присылайте на электронный адрес автора:

udol@alpari-ua.com.

От издательства “Диалектика”

Вы, читатель этой книги, и есть главный ее критик. Мы ценим ваше мне-

ние и хотим знать, что было сделано нами правильно, что можно было сделать

лучше и что еще вы хотели бы увидеть изданным нами. Нам интересны любые

ваши замечания в наш адрес.

Мы ждем ваших комментариев и надеемся на них. Вы можете прислать

нам бумажное или электронное письмо либо просто посетить наш Web-сервер

и оставить свои замечания там. Одним словом, любым удобным для вас спосо-

бом дайте нам знать, нравится ли вам эта книга, а также выскажите свое мне-

ние о том, как сделать наши книги более интересными для вас.

Отправляя письмо или сообщение, не забудьте указать название книги и ее ав-

торов, а также свой обратный адрес. Мы внимательно ознакомимся с вашим мне-

нием и обязательно учтем его при отборе и подготовке к изданию новых книг.

Наши электронные адреса:

E-mail: info@dialektika.com

WWW: http://www.dialektika.com

Наши почтовые адреса:

в России: 115419, Москва, а/я 783

в Украине: 03150, Киев, а/я 152

I

14

Введение

Глава

Основные понятия

и определения

1.1. Валютные курсы

Валютный курс — это цена денежной единицы одной страны, выраженная

в денежных единицах другой страны, при сделках купли-продажи. Такая цена

может устанавливаться исходя из соотношения спроса и предложения на опре-

деленную валюту в условиях свободного рынка либо быть строго регламентиро-

ванной решением правительства или его главным финансовым органом, обыч-

но центральным банком.

После того как Бреттон-Вуддское соглашение, регулировавшее валютные

курсы в послевоенный период, прекратило свое существование, основные ми-

ровые валюты получили большую свободу в том смысле, что их курсы стали

в значительной степени определяться рынком на основе спроса и предложения

по этим валютам как инструментам торговли, инвестиций и формирования

международных резервов. Чем же вызваны столь сильные изменения валют-

ных курсов, которые наблюдаются с тех пор, в чем их причины и как их истол-

ковывает экономическая наука?

Основное понятие, служащее для объяснения валютных курсов, — паритет

покупательной способности, ППС (purchasing power parity — PPP) [59], [75],

[103], [122], [134], [183], [195], для формулировки которого обычно привлекают

так называемый закон одной цены: цена товара в одной стране должна быть рав-

на цене товара в другой стране; а поскольку эти цены выражаются в разных ва-

лютах, то соотношение цен и определяет курс обмена одной валюты на другую.

Пусть Pd — внутренняя цена (domestic price) данного товара, a Pf — его цена

за рубежом, в соседней стране (foreign price). Эти цены представляют собой

количества валют, национальной для данной страны и иностранной, которые

дают за единицу товара внутри страны и за рубежом. Отношение цен и будет

тем курсом, по которому одну валюту станут обменивать на другую ради приоб-

ретения данного товара. Если бы все обмены были связаны только с этим одним

товаром, то это и был бы обменный курс, определяющий цену одной единицы

иностранной валюты в единицах внутренней (национальной) валюты:

S = PJPf (1Л)

a f

Если автомобиль Toyota стоит в Японии 3,10 миллионов иен, а в США эта

модель продается за 23 700 долларов, то это означает, что соотношение доллара

и иены равно:

S = 3100000/23700 = 130,80 иен за доллар (1-2)

Но с другой стороны, каждый понимает, что выбор модели автомобиля дело

очень непростое и данная модель может плохо продаваться в США просто по

той причине, что американцы предпочитают аналогичные модели своего про-

изводства. Тогда цена авто будет заниженной, а 130,8 иен за доллар окажется

слишком высокой цифрой. Автомобиль, наверное, не самый лучший товар для

сравнения валют, потому что с ним связано слишком много индивидуальных

предпочтений и неэкономических соображений.

В литературе [1] упоминается иной способ сравнения покупательной способ-

ности валют — по цене гамбургера, который является стандартным продуктом

и связан с универсальным набором исходного сырья. Но с ним также не все мо-

жет быть просто: если гамбургер всюду считается наиболее простой и недорогой

закуской, то при появлении в Москве он в первые годы шел за деликатес, и срав-

нение цен гамбургера в разных странах вряд ли соответствовало тогдашнему

курсу рубля. К тому же в некоторых странах гамбургеры вовсе не пользуются

популярностью.

Вполне понятно, что подобное определение обменного курса является силь-

но упрощенным, оно принимает в рассмотрение только один товар и не учиты-

вает многих факторов, которые имеют место в действительности. А на самом

деле Происходит торговля множеством товаров, и не только товарами, но еще и

различными услугами (которые еще сложнее сравнивать по их ценам в разных

странах). Поэтому более реалистичный вариант закона одной цены сравнивает

общие уровни цен в двух странах на группу товаров и услуг.

s=Pd/Pf, (13>

где Pd ——vtPf = — средние цены некоторого набора товаров и услуг

И ;=1 П /- I

(потребительской корзины). Такое определение обменного курса называют аб-

солютным вариантом паритета покупательной способности (absolute version of

purchasing power parity).

Применяется также другая форма определения обменного курса через цены

товаров по разные стороны границы. Для большинства задач, связанных с оце-

ниванием тенденций экономических процессов, важно не само значение обмен-

ного курса, а его изменение, происшедшее в течение некоторого времени под

влиянием различных факторов. Если обозначить процентное изменение цен

16

Глава 1

товаров (или соответствующих потребительских корзин) через APd и APf соот-

ветственно, то вызванное ими изменение (в процентах) валютного курса будет

равно:

AS = APd-AP/. (1.4)

Это есть формула относительного варианта паритета покупательной способ-

ности (relative version of purchasing power parity). Если упоминавшийся выше

гамбургер подорожал в Москве на APd = 5%,а в США на APZ = 1%, то это означа-

ло бы изменение рублевого курса доллара на А £> = 4%.

По крайней мере, одно практическое применение концепции паритета по-

купательной способности в реальной финансовой политике известно в истории

валютных рынков [186]. Это соглашение Plaza Accord сентября 1985 года, ког-

да американский доллар решением Большой Пятерки (G5) был девальвирован

по отношению к иене и европейским валютам (т.е. его курс был установлен на

более низком уровне). Результат этого соглашения, как считается ныне, отнюдь

не совпал с теми, которые от него ожидались.

Из многообразия экономических индикаторов, на первый взгляд, самую

прямую и непосредственную связь с валютным курсом должен иметь торговый

баланс (trade balance), поскольку он представляет собой разницу между сум-

марным экспортом и импортом страны:

№ = ТВ = Е-1, (1.5)

где ТВ — торговый баланс, Е — экспорт, I — импорт.

Если экспорт преобладает в структуре внешней торговли страны, то это

означает избыточное поступление иностранной валюты в страну, следователь-

но, рост спроса на национальную валюту и рост обменного курса этой валюты.

И наоборот, при дефиците торгового баланса (когда объем импорта превышает

объем экспорта) национальная валюта должна слабеть. В действительности же

взаимное влияние торговли, обменных курсов, инфляции и процентных ставок

настолько перемешивает все факторы, что связь между ними становится совер-

шенно неочевидной.

Порой экономические факторы и настроение рынка сходятся воедино в та-

кой степени, что публикация индикатора вызывает мгновенную и однозначную

реакцию. К осени 1999 года, как упоминается в [186], отношение валютного

рынка к американскому доллару было весьма напряженным: продолжавшие-

ся уже длительное время спекуляции о переоцененности американского рынка

акций (который так и называли: “пузырем” — bubble) и опасения его резкого

падения, активный вывод японского капитала с американского финансового

рынка, состоявшиеся летом два повышения процентных ставок FED и ожида-

ние будущих повышений — все это особенно заострило внимание на еще одной

постоянной проблеме — американском торговом дефиците, который достиг но-

вого рекордного уровня за всю историю США.

Основные понятия и определения

17

Ситуация еще более обострялась взаимоотношениями иены и доллара; банк

Японии, все лето боровшийся с преждевременным (с его точки зрения) ростом

курса иены, ничего не смог сделать, несмотря на восемь валютных интервен-

ций, предпринятых им за четыре месяца. Попытки банка получить поддержку

в этой борьбе со стороны Казначейства США ничего не давали, а на интервен-

ции, которые он осуществлял в одиночестве, рынок смотрел спокойно, каждый

раз опять поднимая курс иены, которая была нужна иностранным инвесторам

для приобретения растущих японских акций. Во вторник, 21 сентября, состо-

ялось заседание Комитета по денежной политике банка Японии, от которого

все ждали каких-либо новых радикальных мер по ограничению роста иены.

Но банк Японии заявил, что его финансовая политика остается прежней, по-

сле чего рынок укрепился в уверенности, что интервенции можно не опасаться,

а те, кто накануне активно покупал доллар в ожидании изменений политики

банка Японии и совместных действий США и Японии на валютном рынке, были

весьма разочарованы и вынуждены продавать купленный доллар с убытками.

Поэтому когда в тот же день, 21 сентября, были опубликованы данные по

иностранной торговле США за июль 1999 года, оказалось, что дефицит внешней

торговли опять вырос до рекордной величины. Реакция рынка была простой

и однозначной — доллар быстро и сильно упал по отношению ко всем основным

валютам. На рис. 1.1 и 1.2 показаны графики, наглядно представляющие реак-

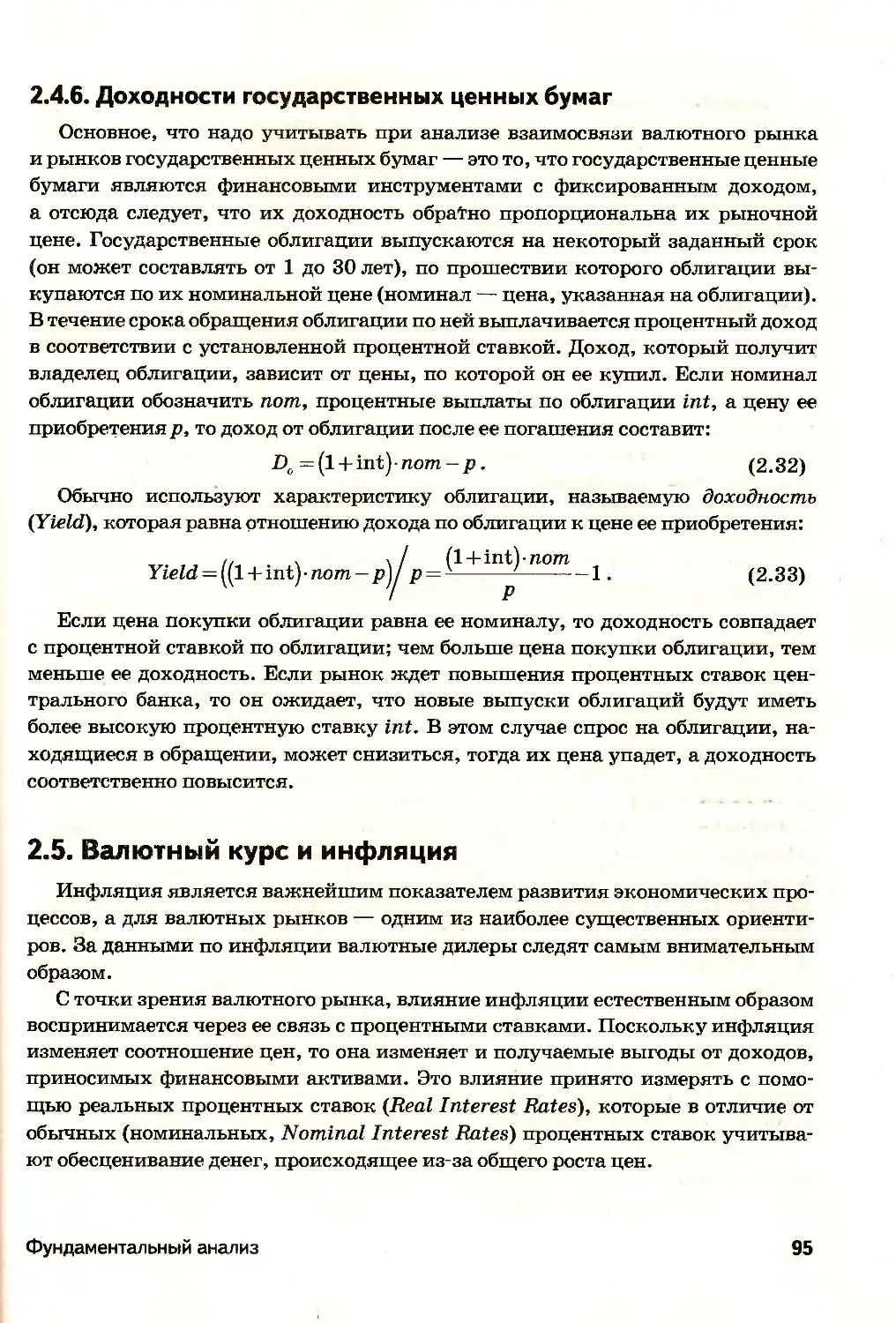

цию валютного рынка на эти данные.

Рис. 1.1. График японской иены;реакция на итоги заседания банка Японии (BOJ

meeting) и данные по внешней торговле США (US foreign trade), 21 сентября

1999 года

18

Глава 1

Рис. 1.2. График британского фунта; подъем фунта 21 сентября — реакция

на те же данные по американскому торговому балансу

Есть один существенный фактор, который следует иметь в виду, анализируя

долгосрочное влияние на циклическую динамику экономических индикаторов

таких факторов, как падение курса валюты или действия финансовых властей,

осуществляющих девальвацию валюты (объявленное снижение цены данной

национальной валюты в единицах иностранных валют). Это так называемая

J кривая, смысл которой удобно пояснить на примере торгового баланса. При

девальвации национальной валюты экспорт становится более выгоден, а им-

порт менее выгоден для фирм данной страны. Но падение курса скажется на

торговом балансе в несколько отдаленной перспективе, так как в ближайшем

будущем остаются в действии старые контракты, используются уже существу-

ющие запасы сырья и еще не произошло падение спроса на импорт (девальва-

ция происходит в условиях падения платежного баланса, но первое время после

нее спрос на импорт еще остается высоким, а цена его из-за обменного курса

уже поднялась). Все это приводит к тому, что первым последствием девальва-

ции может быть дальнейшее падение торгового баланса и лишь потом наступает

подъем (рис. 1 3).

Основные понятия и определения

19

Рис. 1.3. J-кривая на примере торгового баланса

При повышении курса национальной валюты может проявляться такой же

эффект запаздывания, но кривая будет соответствующим образом зеркально

перевернута относительно оси времени.

Другой подход к описанию природы валютного курса — теория эластично-

сти — связан с объяснением реакции торгового баланса на изменения валютно-

го курса и, с другой стороны, с объяснением отклонений валютного курса через

изменения, претерпеваемые торговым балансом. Согласно теории эластично-

сти, валютный курс есть просто та цена обмена иностранной валюты, которая

поддерживает торговый баланс в равновесии. Величина изменения обменного

курса AS, возникающего как реакция на отклонения в торговом балансе, зави-

сит полностью от эластичности спроса dQ по изменению цен dP:

= (1.6)

(cZPj

Поэтому если спрос является неэластичным по цене, то падение импорта

и рост экспорта будут небольшими, следовательно, обменный курс должен ра-

сти значительно, чтобы скомпенсировать торговый дисбаланс. С другой сторо-

ны, если спрос эластичен по цене, то падение импорта и рост экспорта велики,

так что достаточно небольшого изменения валютного курса [195].

Например, если импорт страны А велик, то торговый баланс является слабым,

тогда обменный курс станет расти вследствие роста экспорта из страны А и будет

стимулировать рост внутреннего дохода одновременно с падением дохода за рубе-

жом. В то время как рост дохода в стране А вызовет рост потребления (как вну-

тренней, так и иностранной продукции), а потому и больший спрос на иностран-

ную валюту, падение дохода в стране Б приведет к падению внутреннего спроса

и потребления (продукции как страны Б, так и страны А), а потому к уменьше-

нию спроса на ее национальную валюту.

Сложность применения теории эластичности к реальному рынку связа-

на с тем, что валютные курсы обладают совсем не одинаковой эластичностью.

В частности, краткосрочные курсы (спот) очевидно менее эластичны, чем долго-

20

Глава 1

срочные, кроме того, могут быть различные причины, вызывающие резкие из-

менения краткосрочных курсов, которые сами по себе меняют правила игры.

Все эти соображения эластичности безусловно интересны с точки зрения выяв-

ления факторов, влияющих на обменные курсы, хотя конкретные шаги относи-

тельно реакций валютных курсов в данном случае предпринять сложно. Более

подробное изложение концепции эластичности можно найти в [59], [75], [103],

[122], [134], [183], [195].

Различные современные теории обменного курса принимают во внимание не

только товарные рынки, но также предложение и спрос на финансовые активы,

т.е. учитывают международные потоки капитала. Развитие теории продолжа-

ется. И все же очевидно, что не следует ожидать получения простых ответов,

так как слишком много факторов влияют на поведение курсов, да и сами рынки

непрерывно меняются по своей структуре.

1.2. Паритет покупательной способности

Понятие потребительской корзины часто используется в экономической ста-

тистике, когда необходимо численно измерить некоторый показатель, относя-

щийся к целой группе различных объектов [52], [201], [380]. Для объективно-

го сравнения средних цен в двух странах необходимо выбрать некоторый набор

товаров и услуг, являющийся достаточно представительным в каждой стране.

Обозначим wd(i) и wf(i) — процентные веса i-ro товара (услуги) в потребительских

корзинах внутри страны и за рубежом, где индекс i нумерует товары и услуги.

Величины Pd и Pf, представляющие общие уровни цен в двух странах, вычис-

ляются в виде взвешенных сумм:

а их отношение дает курс обмена валют. Формула, являющаяся абсолютным

вариантом паритета покупательной способности (absolute version of purchasing

power parity)’.

Pd=SPf, (1-8.)

теперь точнее определяет валютный курс, поскольку охватывает представи-

тельную выборку товаров, учитывающую состав потребления в каждой стране.

Впрочем, к ней можно также предъявить множество претензий. Во-первых,

не существует двух стран, производящие абсолютно одинаковые товары и услу-

ги; выбирая же разные наборы (“потребительские корзины”), можно получить

и множество обменных курсов. Во-вторых, она не учитывает транспортные рас-

ходы, входящие в цену товара, таможенные платежи и т.д. И наконец, она не

рассматривает различные индивидуальные особенности товарных рынков, на-

пример, торговые марки (одна и та же модель автомобиля может иметь в разных

Основные понятия и определения

21

странах очень разные цены просто по причине разного отношения к имени фир-

мы). Все это делает сравнение валют по паритету покупательной способности

весьма условным, хотя проведенные исследования показали, что в долгосроч-

ном плане обменные курсы следуют тенденции ППС, но отклонения от паритета

могут быть весьма значительными.

Относительный вариант паритета покупательной способности (relative ve-

rsion of purchasing power parity) получается из приведенной выше формулы

абсолютного варианта, если в ней вместо абсолютных значений величин ис-

пользовать их процентные изменения. Предположим, что Pd(t) — уровень цен

внутри страны в некоторый период времени t, выбранный в качестве базового,

a Pd(t + Т) — уровень цен по прошествии времени Т (например, Т — это год).

Обозначим dS, dPd, dPf — относительные изменения за время от t до t + Т

величин, соответственно, обменного курса, внутренних цен выбранной потре-

бительской корзины и зарубежных цен:

•Л®»-

рМ

(при желании можно выразить относительные изменения в процентах, умно-

жив эти дроби на 100).

Если подставить эти измененные значения в формулу для абсолютного вари-

анта паритета покупательной способности:

S(t + T)=P-^+?-\ , (1.12.)

k > Pf(t + T)

вычесть отсюда:

ала.)

u I’M

и сделать соответствующие преобразования, то формула для относительного ва-

рианта ППС будет выглядеть следующим образом:

8S = 8Pd-8Pf. (1.14.)

Например, если внутренние цены за год выросли на 2,5 процента (dPd = 2,5%),

а цены за рубежом выросли на 1,2% (dPf= 1,2%), то это должно означать, что

курс национальной валюты по отношению к иностранной упал на

2,5-1,2 = 1,3% (1.15.)

(курс именно упал, поскольку за одну единицу иностранной валюты стали да-

вать на 1,3% больше единиц национальной валюты).

22

Глава 1

Задача 1.1.

В табл. 1.1 представлены данные по росту цен, соответствующие четырем

основным валютам (американский доллар, британский фунт, евро, японская

иена) и приведены процентные величины изменения цен за год, предшествую-

щие указанной дате. Найти ожидаемые изменения курсов этих валют по отно-

шению друг к другу за каждый из указанных периодов в соответствии с форму-

лой относительного варианта паритета покупательной способности.

Таблица 1.1. Данные по росту цен, соответствующие четырем основным валютам

(американский доллар, британский фунт, евро, японская иена и процентные величины

изменения цен за год, предшествующий указанной дате)

Страна 1 января 2004 30 июня 2004

США 1.68 1.96

Великобритания 1.35 2.75

Евросоюз 0.79 0.87

Япония 0.59 -0.29

1.3. Виды валютных курсов

1.3.1. Прямые и обратные котировки

Прямая котировка (Sp) — количество национальной валюты Md за одну еди-

ницу чужой Mf:

S =^-. (1-16.)

р Mf

В большинстве стран курсы иностранных валют выражаются в национальной

валюте. Это так называемая система прямых котировок. К примеру, в Германии

один доллар США (USD, $) будет приравнен к определенному количеству евро

(EUR, €), а в США одно евро будет приравнено к определенному количеству дол-

ларов США.

Обратная котировка (<So) — количество чужой валюты Mf за единицу нацио-

нальной М

d

S=^L. (1.17.)

Md

Например, в Швейцарии один швейцарский франк (CHF) будет приравнен

к определенному количеству долларов США.

Основные понятия и определения

23

1.3.2. Кросс-курсы )

Кросс-курсы — это соотношение между двумя валютами, которое вытекает

из их курса по отношению к курсу третьей валюты. При операциях на мировом

рынке часто используются кросс-курсы с долларом США, так как доллар США

является не только основной резервной валютой, но и валютой сделки в боль-

шинстве валютных операций:

EUR/CHF, GBP/EUR.

Все расчеты по кросс-курсам, связанные по доллару, определяются делением:

EUR/CHF = USD/CHF : USD/EUR. (1.18.)

Все расчеты по кросс-курсам, связанные с фунтом стерлингов, определяются

умножением:

GBP/EUR = GBP/USD х USD/EUR. (1.19.)

1.3.3. Спот-курс

Спот-курс — цена валюты одной страны, выраженная в валюте другой стра-

ны, установленная на момент заключения сделки, при условии обмена валюта-

ми банками-контрагентами на второй рабочий день со дня заключения сделки.

Спот-курс отражает, насколько высоко оценивается национальная валюта на

момент проведения операции за пределами данной страны.

1.4. Рынок FOREX — основные понятия

FOREX (Foreign Exchange} — международный обмен. Сокращенное обозна-

чение FX.

1.4.1. Основные валюты

Основные валюты (majors} рынка FOREX:

• EUR = ECU — международная европейская валюта, евро (экю);

• USD = (американский доллар);

• GBP = STG (английский фунт стерлингов);

• CHF = SWF (швейцарский франк);

• JPY = YEN (японская иена).

Министры финансов стран Европейского Союза объявили курсы конверта-

ции валют 11 стран в новую общую валюту — евро.

Начиная с 0.00 по Европейскому времени 1 января 1999 года евро стало офи-

циальной валютой для 11 стран ЕС, хотя банкноты и монеты не появлялись

в обращении до 2002 года.

Великобритания, Швеция, Дания и Греция не приняли участия в конвер-

тации.

24

Глава 1

Министры объявили следующие курсы конвертации [186]:

• немецкая марка—1,95583;

• французский франк — 6,55957;

• итальянская лира—1936,21;

• испанская песета — 166,386;

• португальский эскудо — 200,482;

• финская марка — 5,94573;

• ирландский фунт — 0,787564;

• бельгийский/люксембургский франк — 40,3399;

• голландский гульден — 2,20371;

• австрийский шиллинг — 13,7603.

1.4.2. Основные понятия

Финансовые учреждения, постоянно осуществляющие котировки курсов по-

купки и продажи различных валют и вступающие в сделки по ним, называются

маркет-мейкерами {market-maker) — 20% мировых банков, осуществляющих

до 60% объема всех сделок.

Финансовые учреждения, осуществляющие запрос стоимости валют, — мар-

кет-юзеры {market-user).

Котировка предлагаемой валюты выглядит следующим образом:

USD/CHF= 1,7050/60.

Это значит, что трейдер может покупать доллары за швейцарские франки по

курсу 1,7060, а продавать доллар за швейцарские франки по курсу 1,7050.

Здесь 1,7050 — бид {bid); 1,7060 — аск {ask).

Пункт {point) — это минимальное изменение цены (pips) — 1,7055 — 5 pips.

Спрэд {spread) — разница между ценой покупки и ценой продажи: 1,7060 -

1,7050 = 10 pts points (стандартный банковский спрэд от 2 до 10 pts).

1,7060 — 1,70 — big figure (большая фигура).

Хэдж {hedge) — страхование от валютных рисков.

1.4.3. Время работы рынка FOREX на протяжении суток

В табл. 1.2 представлено время работы отдельных сессий рынка FOREX.

Таблица 1.2. Время работы сессий рынка FOREX (московское, летнее)

Регион Название города Время открытия Время закрытия

Азия Токио 02:00 10:00-11:00

Гонконг 03:00 11:00-12:00

Сингапур 03:00 11:00-12:00

Основные понятия и определения

25

Окончание табл. 1.2

Регион Название города Время открытия Время закрытия

Европа Франкфурт Лондон 08:00 09:00 16:00-17:00 17:00-19.00

Америка Нью-Йорк Чикаго 15:00 16:00 22:00-23:00 23:00-00:00

Австралия и Новая Зеландия Веллингтон Сидней 23:00 00:00 07:00-08:00 08.00-09:00

Американская и азиатская сессии являются самыми агрессивными, а самый

большой объем операций приходится на европейскую сессию. Новозеландская

и австралийская сессии считаются самыми спокойными.

1.5. Фондовые индексы

DJIA — США

FTSE 100 — Великобритания

DAX — 30 — Германия

Nikkey — 225 — Япония

САС — 40 — Франция

Hang Seng — НК (Гонконг)

1.5.1. Индекс Доу-Джонса (DJI)

Индекс DJIA (Dow Jones Industrial Average) представляет собой современный

вариант первого в мире фондового индекса. История современного техническо-

го или графического анализа восходит к работам и теории Чарльза Генри Доу

(1851-1902). Изучая цены закрытия торгов по акциям, Доу пришел к выводу

о возможности создания некоего “барометра”, или фондового индекса, который

позволял бы инвесторам количественно характеризовать состояние рынка.

Первый индекс, рассчитанный 3 июля 1884 года, представлял собой среднюю

цену 11 акций. Он получил название “железнодорожный индекс” (Dow Jones

Railroad Average), поскольку 9 из 11 акций были выпущены железнодорожны-

ми компаниями. К 1896 году Доу ввел средний промышленный индекс, кото-

рый определялся как среднее арифметическое цен на 12 акций. Значение ин-

декса на закрытие первого дня составляло 69,93 пункта (суммарная стоимость

входящих в него акций на тот момент составляла 769,23). В 1928 году число

акций, используемых для расчета индекса, было увеличено до 30, каким оно

остается и в настоящее время. Нью-Йоркская биржа (New York Stock Exchange)

обновляет и публикует индекс Доу-Джонса каждые полчаса в течение всего бир-

жевого дня.

В 1928 году в методику расчета индекса было введено изменение: вводился

специальный множитель (текущий делитель— current divisor), призванный

26

Глава 1

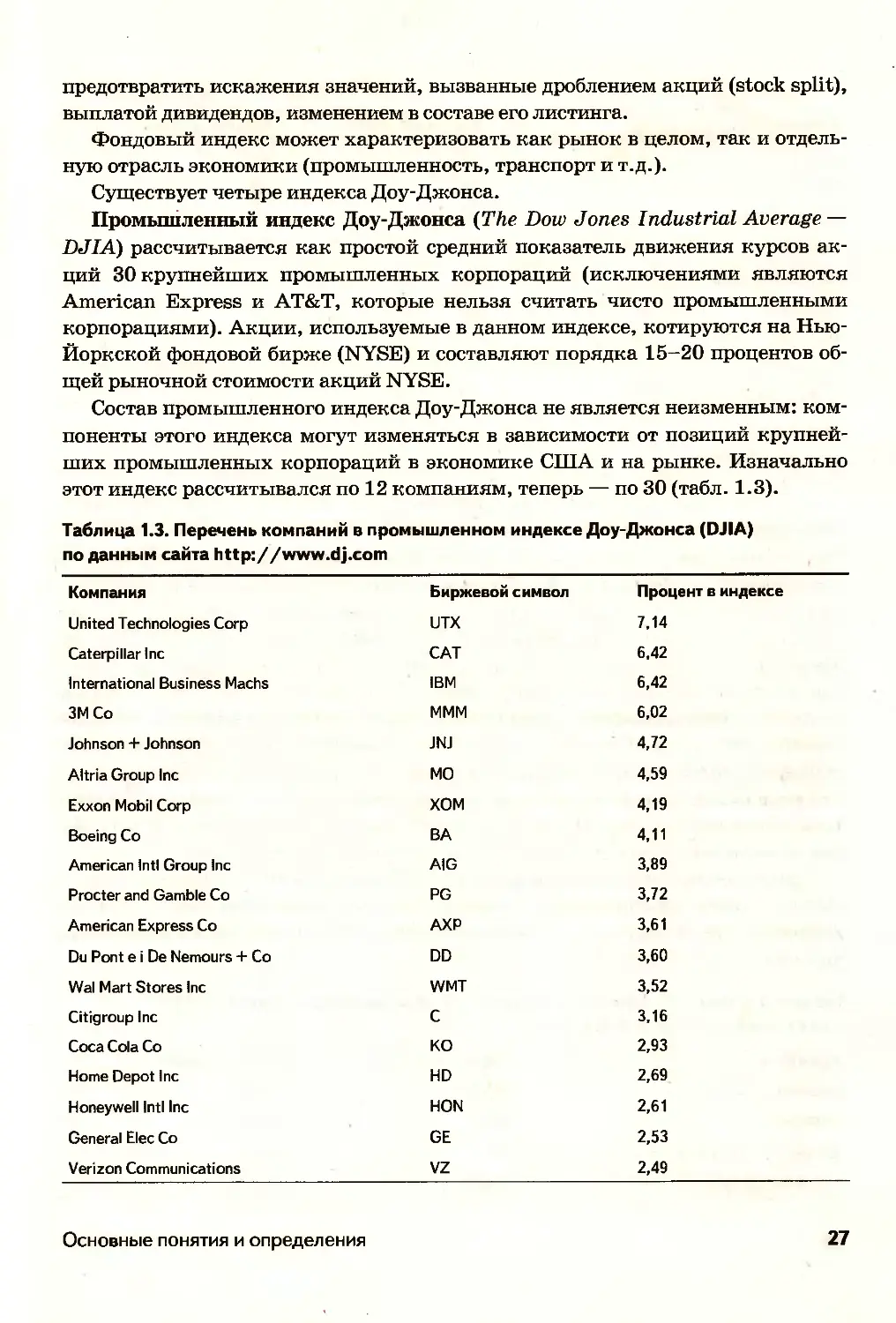

предотвратить искажения значений, вызванные дроблением акций (stock split),

выплатой дивидендов, изменением в составе его листинга.

Фондовый индекс может характеризовать как рынок в целом, так и отдель-

ную отрасль экономики (промышленность, транспорт и т.д.).

Существует четыре индекса Доу-Джонса.

Промышленный индекс Доу-Джонса (The Dow Jones Industrial Average —

DJIA) рассчитывается как простой средний показатель движения курсов ак-

ций 30 крупнейших промышленных корпораций (исключениями являются

American Express и AT&T, которые нельзя считать чисто промышленными

корпорациями). Акции, используемые в данном индексе, котируются на Нью-

Йоркской фондовой бирже (NYSE) и составляют порядка 15-20 процентов об-

щей рыночной стоимости акций NYSE.

Состав промышленного индекса Доу-Джонса не является неизменным: ком-

поненты этого индекса могут изменяться в зависимости от позиций крупней-

ших промышленных корпораций в экономике США и на рынке. Изначально

этот индекс рассчитывался по 12 компаниям, теперь — по 30 (табл. 1.3).

Таблица 1.3. Перечень компаний в промышленном индексе Доу-Джонса (DJIA)

по данным сайта http://www.dj.com

Компания Биржевой символ Процент в индексе

United Technologies Corp UTX 7,14

Caterpillar Inc CAT 6.42

International Business Machs IBM 6,42

3MCo МММ 6,02

Johnson + Johnson JNJ 4,72

Altria Group Inc MO 4,59

Exxon Mobil Corp XOM 4,19

Boeing Co BA 4,11

American Inti Group Inc AIG 3,89

Procter and Gamble Co PG 3,72

American Express Co AXP 3,61

Du Pont e I De Nemours + Co DD 3,60

Wai Mart Stores Inc WMT 3,52

Citigroup Inc C 3.16

Coca Cola Co KO 2,93

Home Depot Inc HD 2,69

Honeywell Inti Inc HON 2,61

General Elec Co GE 2,53

Verizon Communications VZ 2,49

Основные понятия и определения

27

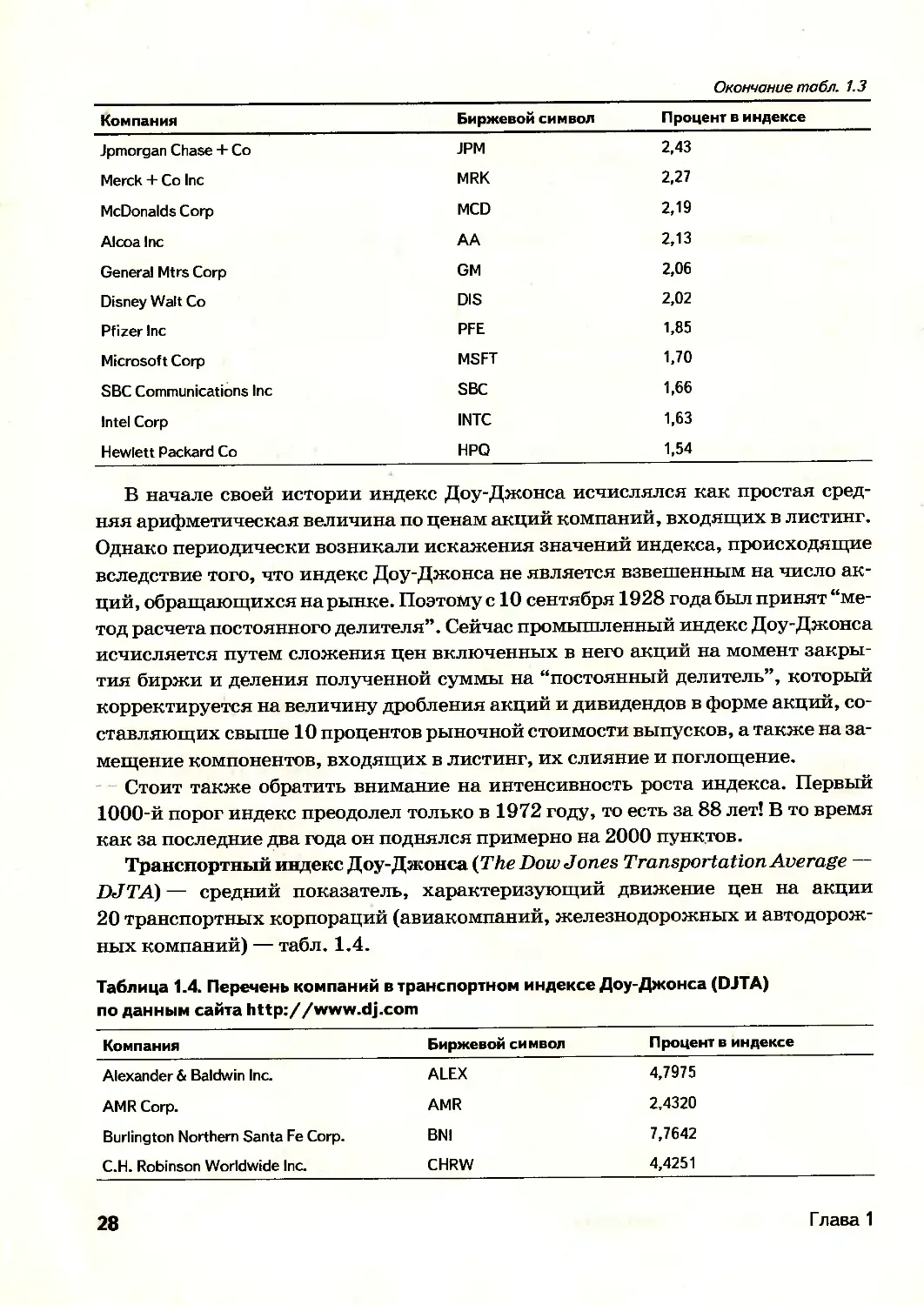

Окончание табл. 1.3

Компания Биржевой символ Процент в индексе

Jpmorgan Chase + Со JPM 2,43

Merck + Со Inc MRK 2,27

McDonalds Corp MCD 2,19

Alcoa Inc AA 2,13

General Mtrs Corp GM 2,06

Disney Walt Co DIS 2,02

Pfizer Inc PFE 1,85

Microsoft Corp MS FT 1,70

SBC Communications Inc SBC 1,66

Intel Corp INTC 1,63

Hewlett Packard Co HPQ 1,54

В начале своей истории индекс Доу-Джонса исчислялся как простая сред-

няя арифметическая величина по ценам акций компаний, входящих в листинг.

Однако периодически возникали искажения значений индекса, происходящие

вследствие того, что индекс Доу-Джонса не является взвешенным на число ак-

ций, обращающихся на рынке. Поэтому с 10 сентября 1928 года был принят “ме-

тод расчета постоянного делителя”. Сейчас промышленный индекс Доу-Джонса

исчисляется путем сложения цен включенных в него акций на момент закры-

тия биржи и деления полученной суммы на “постоянный делитель”, который

корректируется на величину дробления акций и дивидендов в форме акций, со-

ставляющих свыше 10 процентов рыночной стоимости выпусков, а также на за-

мещение компонентов, входящих в листинг, их слияние и поглощение.

Стоит также обратить внимание на интенсивность роста индекса. Первый

1000-й порог индекс преодолел только в 1972 году, то есть за 88 лет! В то время

как за последние два года он поднялся примерно на 2000 пунктов.

Транспортный индекс Доу-Джонса (The Dow Jones Transportation Average —

DJTA) — средний показатель, характеризующий движение цен на акции

20 транспортных корпораций (авиакомпаний, железнодорожных и автодорож-

ных компаний) — табл. 1.4.

Таблица 1.4. Перечень компаний в транспортном индексе Доу-Джонса (DJTA)

по данным сайта http://www.dj.com

Компания Биржевой символ Процент в индексе

Alexander & Baldwin Inc. ALEX 4,7975

AMR Corp. AMR 2.4320

Burlington Northern Santa Fe Corp. BNI 7,7642

C.H. Robinson Worldwide Inc. CHRW 4,4251

28

Глава 1

Окончание табл. 1.4

Компания Биржевой символ Процент в индексе

CNF Inc. CNF 5,1338

Continental Airlines Inc. Cl В CAL 2,3137

CSX Corp. CSX 5,5091

Expeditors International of Washington Inc. EXPD 7,7437

FedEx Corp. FDX 10,8990

GATX Corp. GMT 3,9129

J.B. Hunt Transport Services Inc. JBHT 2,3284

JetBlue Airways Corp. JBLU 1,1661

Landstar System Inc. LSTR 4,4769

Norfolk Southern Corp. NSC 5.0947

Overseas Shipholding Group Inc. OSG 5,1132

Ryder System Inc. R 4,4095

Southwest Airlines Co. LUV 1,6617

Union Pacific Corp. UNP 8,7798

United Parcel Service Inc. Cl В UPS 7,3810

Коммунальный индекс Доу-Джонса (The Dow Jones Utility Average —

DJUA) — средний показатель движения курсов акций 15 компаний, занимаю-

щихся газо- и электроснабжением (табл. 1.5).

Таблица 1.5. Перечень компаний в транспортном индексе Доу-Джонса (DJTA)

по данным сайта http://www.dj.com/

Компания Биржевой символ Процент в индексе

AES Corp. AES 2,8695

American Electric Power Co. Inc. AEP 6,0439

CenterPoint Energy Inc. CNP 2,1301

Consolidated Edison Inc. ED 7,4745

Dominion Resources Inc. (Virginia) D 12,2420

Duke Energy Corp. DUK 4,6979

Edison International EIX 7,3320

Exelon Corp. EXC 9,4521

FirstEnergy Corp. FE 8,4608

NiSource Inc. Nl 3,3552

PG&E Corp. PCG 6,4434

Public Service Enterprise Group Inc. PEG 11,5259

Southern Co. SO 5,6063

Основные понятия и определения

29

Окончание табл. 1.5

Компания Биржевой символ Процент в индексе

TXU Corp. тхи 8,7741

Williams Cos. WMB 3,5922

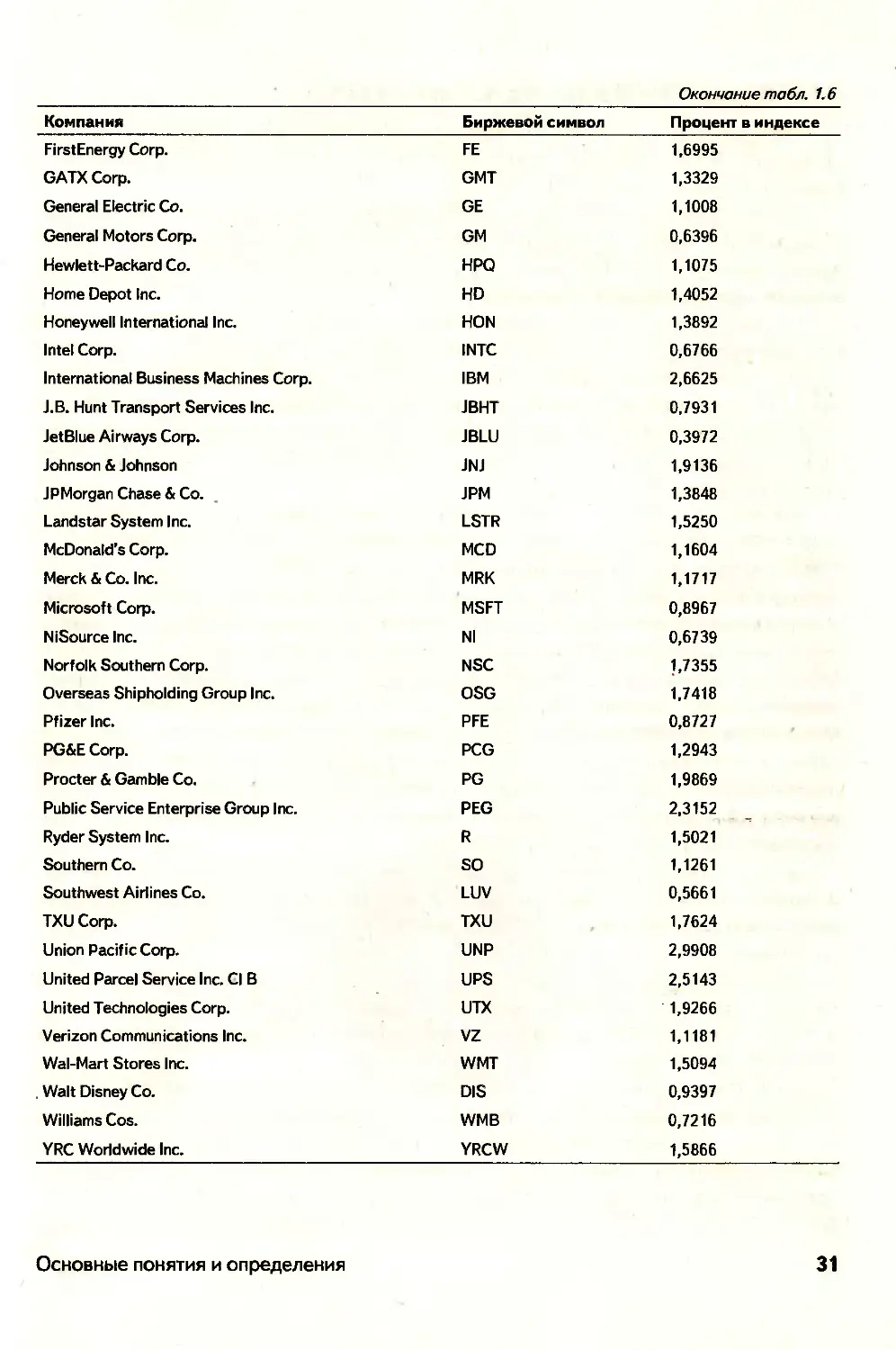

Составпоймпдекс Доу-Джонса (The Dow Jones Composite Average — DJCA) —

показатель, формируемый на базе промышленного, транспортного и комму-

нального индексов Доу-Джонса (всего 65 компаний) — табл. 1.6.

Таблица 1.6. Перечень компаний в составном индексе Доу-Джонса (DJCA)

по данным сайта http://www.dj.com

Компания Биржевой символ Процент в индексе

ЗМ Со. МММ 2,4267

AES Corp. AES 0,5764

Alcoa Inc. AA 1,0122

Alexander & Baldwin Inc. ALEX 1,6342

Altria Group Inc. MO 2,4011

American Electric Power Co. Inc. AEP 1,2140

American Express Co. AXP 1,7897

American International Group Inc. AIG 2,1803

AMR Corp. AMR 0,8284

AT&T Inc. T 0,9320

Boeing Co. BA 2,4437

Burlington Northern Santa Fe Corp. BNI 2,6448

C.H. Robinson Worldwide Inc. CHRW 1,5074

Caterpillar Inc. CAT 2,4843

CenterPoint Energy Inc. CNP 0,4279

Citigroup Inc. C 1,5290

CNF Inc. CNF 1,7488

Coca-Cola Co. KO 1,3918

Consolidated Edison Inc. ED 1,5014

Continental Airlines Inc. Cl В CAL 0,7882

CSX Corp. CSX 1,8767

Dominion Resources Inc. (Virginia) D 2,4590

Duke Energy Corp. DUK 0,9437

E.I. DuPont de Nemours & Co. DD 1,3652

Edison International EIX 1,4728

Exelon Corp. EXC 1,8986

Expeditors International of Washington Inc. EXPD 2,6378

Exxon Mobil Corp. XOM 2,0305

FedEx Corp. FDX 3,7127

30

Глава 1

Окончание табл. 1.6

Компания Биржевой символ Процент в индексе

FirstEnergy Corp. FE 1,6995

GATX Corp. GMT 1,3329

General Electric Co. GE 1,1008

General Motors Corp. GM 0,6396

Hewlett-Packard Co. HPQ 1,1075

Home Depot Inc. HD 1,4052

Honeywell International Inc. HON 1,3892

Intel Corp. INTC 0,6766

International Business Machines Corp. IBM 2,6625

J.B. Hunt Transport Services Inc. JBHT 0,7931

JetBlue Airways Corp. JBLU 0,3972

Johnson & Johnson JNJ 1,9136

JPMorgan Chase & Co. JPM 1,3848

Landstar System Inc. LSTR 1,5250

McDonald’s Corp. MCD 1,1604

Merck & Co. Inc. MRK 1,1717

Microsoft Corp. MSFT 0,8967

NiSource Inc. Nl 0,6739

Norfolk Southern Corp. NSC 1,7355

Overseas Shipholding Group Inc. OSG 1,7418

Pfizer Inc. PFE 0,8727

PG&E Corp. PCG 1,2943

Procter & Gamble Co. PG 1,9869

Public Service Enterprise Group Inc. PEG 2,3152

Ryder System Inc. R 1,5021

Southern Co. SO 1,1261

Southwest Airlines Co. LUV 0,5661

TXU Corp. TXU 1,7624

Union Pacific Corp. UNP 2,9908

United Parcel Service Inc. Cl В UPS 2,5143

United Technologies Corp. UTX 1,9266

Verizon Communications Inc. VZ 1,1181

Wal-Mart Stores Inc. WMT 1,5094

. Walt Disney Co. DIS 0,9397

Williams Cos. WMB 0,7216

YRC Worldwide Inc. YRCW 1,5866

Основные понятия и определения

31

1.5.2. Индекс “Стэндард энд пауэрз” (S&P)

Вторыми на финансовом рынке появились не менее известные фондовые ин-

дексы S&P. В1917 году компания “Standard & Poor’s Corporation” произвела их

расчет уже на базе акций 200 компаний.

Индекс “Стэндард энд пауэрз” рассчитывается одноименной компанией

“Standard & Poor’s Corporation”. Вообще, компания “Standard & Poor’s Corpo-

ration” публикует до 100 различных фондовых индексов, охватывающих раз-

личные отрасли экономики страны.

Следует отметить, что среди них наиболее известны семь, которые публику-

ются в ежедневных финансовых газетах. Четыре из этих индексов являются

отраслевыми, в том числе по 400 промышленным и по 40 коммунальным пред-

приятиям, а также по 40 финансовым и 20 транспортным компаниям. Три ин-

декса являются сводными, составленными на основе отраслевых, в том числе

S&P 500 (ценные бумаги 500 эмитентов), S&P 400 (400 эмитентов) и S&P 100

(100 эмитентов).

S&P-500 представляет собой взвешенный по рыночной стоимости индекс

акций 500 корпораций, которые представлены в нем в следующей пропорции:

400 промышленных корпораций, 20 транспортных, 40 финансовых и 40 ком-

мунальных компаний. В него включены в основном акции компаний, зареги-

стрированных на Нью-Йоркской фондовой бирже, однако присутствуют также

акции некоторых корпораций, которые котируются на Американской фондовой

бирже и во внебиржевом обороте. Индекс представляет около 80% рыночной

стоимости всех выпусков, котируемых на Нью-Йоркской фондовой бирже. Этот

индекс более сложный по сравнению с индексом Доу-Джонса, но он считается

также более точным в силу того, что в нем представлены акции большего числа

корпораций и акции каждой корпорации взвешиваются на величину стоимости

всех акций, находящихся в руках акционеров. Фьючерсы и опционы по нему

продаются на Чикагской товарной бирже.

S&P-100. Индекс исчисляется на той же основе, что и индекс по акциям 500 кор-

пораций, но состоит из акций корпораций, по которым существуют зарегистриро-

ванные опционы на Чикагской бирже опционов. В основном это промышленные

корпорации.

Индексы S&P рассчитываются как отношение сумм произведений цен акций

на их количество текущего и базового периодов. В отличие от индексов Доу-

Джонса, индексы S&P 100, S&P 400 и S&P 500 используются во фьючерсной

и опционной торговле.

Существует огромное количество других индексов, рассчитываемых S&P.

Географические индексы Standard&Poor’s — охватывают большую часть стран,

в которых торгуются ценные бумаги. Существуют также индексы, группиру-

ющие компании по размеру капитализации. Среди основных таких индика-

торов можно привести S&P Europe 350, S&P Latin America 40, S&P Asia Pacific

100, S&P MidCap 400, S&P SmallCap 600, S&P REIT Composite, S&P/BARRA

32

Глава 1

Growth & Value, S&P/TOPIX 150, S&P/TSE 60, S&P/TSE Canadian MidCap,

S&P/TSE Canadian SmallCap. Рассмотрим некоторые из них.

Индекс S&P Global 1200 — первый глобальный инвестиционный индекс,

рассчитываемый в режиме реального времени, — предлагает инвесторам воз-

можности эффективного выхода на мировой рынок. Будучи сводным индексом,

S&P Global 1200 охватывает примерно 70% мировых рынков капитала, вклю-

чает в себя семь наиболее распространенных индексов, многие из которых зани-

мают лидирующие позиции в своих регионах. В состав S&P Global 1200 входят

следующие индексы:

Индекс S&P 500 S&P Europe 350 S&P/TOPIX 150 S&P/TSX 60 S&P ASX 50 S&P Asia 50 S&P Latin America 40 Регион США Европа Япония Канада Австралия Азия (кроме Японии) Латинская Америка

Расчетное значение индекса S&P Global 1200 выражено в долларах США,

однако расчетные значения входящих в него семи региональных индексов еже-

дневно определяются в нескольких основных валютах. Уникальная структура

индекса S&P Global 1200, в котором 29 локальных рынков сведены в семь ре-

гиональных индексов (рис. 1.4) и, в конечном счете, в одну корзину обращаю-

щихся на рынке акций, позволяет инвесторам достичь того уровня включения

в мировой рынок, который необходим в каждом конкретном случае.

Рис. 1.4. Разбивка индекса S&P Global

1200 по секторам

Основные понятия и определения

33

Методология расчета индекса

Каждый из семи индексов, составляющих S&P Global 1200, поддерживается од-

ним из Индексных комитетов S&P. Методические указания, которыми руковод-

ствуются комитеты, а также материалы исследований и программные заявления

(табл. 1.7—1.9) представлены на сайте www. indices. standardandpoors. com.

Таблица 1.7. Характеристика портфеля индекса S&P Global 1200

по данным сайта www.standardandpoors.com

Число компаний 1200

Число стран 29

Откорректированная рыночная капитализация (млрд долл.) 18 486,11

Величина компании (млрд долл., откорр.)

средняя 15,41

максимальная 354,55

минимальная 0,31

медиана 7,27

процент веса крупнейшей компании 1,92

10 крупнейших пакетов (доля рыночной капитализации, %) 12,94

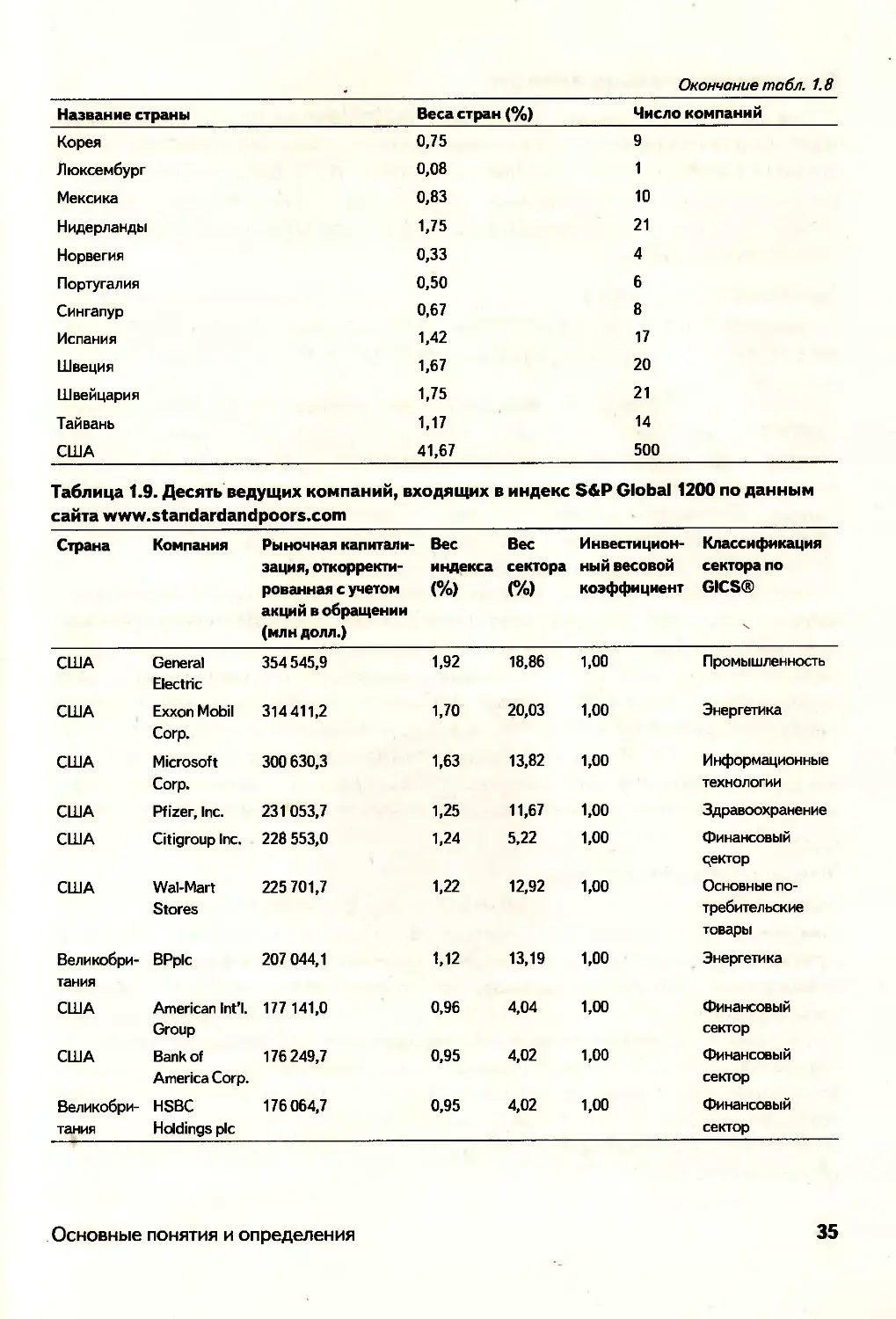

Таблица 1.8. Веса стран и число компаний в индексе S&P Global 1200 по данным сайта

www.standardandpoors.com

Название страны Веса стран (%) Число компаний

Аргентина 0,25 3

Австралия 4,17 50

Австрия 0,17 2

Бельгия 0,83 10

Бразилия 1,50 18

Канада 5,00 60

Чили 0,75 9

Дания 0,50 6

Финляндия 0,25 3

Франция 3,67 44

Германия 2,83 34

Великобритания 10,42 125

Греция 0,17 2

Гонконг 1,58 19

Ирландия 0,42 5

Италия 2,42 29

Япония 12,50 150

34

Глава 1

Окончание табл. 1.8

Название страны Веса стран (%) Число компаний

Корея 0,75 9

Люксембург 0,08 1

Мексика 0,83 10

Нидерланды 1,75 21

Норвегия 0,33 4

Португалия 0,50 6

Сингапур 0,67 8

Испания 1,42 17

Швеция 1,67 20

Швейцария 1,75 21

Тайвань 1,17 14

США 41,67 500

Таблица 1.9. Десять ведущих компаний, входящих в индекс S&P Global 1200 по данным

сайта www.standardandpoors.com

Страна Компания Рыночная капитали- зация, откорректи- рованная с учетом акций в обращении (млн долл.) Вес индекса (%) Вес сектора (%) Инвестицион- ный весовой коэффициент Классификация сектора по GICS®

США General Electric 354 545,9 1,92 18,86 1,00 Промышленность

США Exxon Mobil Corp. 314411,2 1,70 20,03 1,00 Энергетика

США Microsoft Corp. 300 630,3 1,63 13,82 1,00 И нформационные технологии

США Pfizer, Inc. 231 053,7 1,25 11,67 1,00 Здравоохранение

США Citigroup Inc. 228 553,0 1,24 5,22 1,00 Финансовый ректор

США Wal-Mart Stores 225 701,7 1,22 12,92 1,00 Основные по- требительские товары

Великобри- тания BPpIc 207 044,1 1,12 13,19 1,00 Энергетика

США American Int’l. Group 177 141,0 0,96 4,04 1,00 Финансовый сектор

США Bank of America Corp. 176 249,7 0,95 4,02 1,00 Финансовый сектор

Великобри- тания HSBC Holdings pic 176064,7 0,95 4,02 1,00 Финансовый сектор

Основные понятия и определения

35

Описание региональных индексов

Все индексы, входящие в состав S&P Global 1200, являются взвешенными

по рыночной капитализации и (за исключением индекса S&P 500) откорректи-

рованы с учетом количества акций в обращении. Ниже представлены характе-

ристики каждого их этих индексов, которые в своей совокупности делают S&P

Global 1200 лучшим инструментом для определения показателей мирового ин-

вестиционного рынка.

Индекс S&P 500 (США)

S&P 500 (США) является основным в составе индекса S&P Global 1200 и слу-

жит моделью для всех остальных индексов Standard & Poor’s, входящих в свод-

ный индекс.

Индекс S&P 500 включает 500 компаний — лидеров ведущих отраслей аме-

риканской экономики и пользуется широким признанием по всему миру как

лучший индикатор состояния фондового рынка США. Индекс ориентирован на

сегмент рынка с высокой капитализацией и охватывает более 80% акций амери-

канских компаний, что делает его идеальным инструментом, характеризующим

состояние рынка в целом. S&P 500 входит в серию индексов S&P U.S., которые

могут использоваться для формирования портфеля бумаг.

Поддержанием S&P 500 занимается Индексный комитет, состоящий из эконо-

мистов и индексных аналитиков Standard & Poor’s, который проводит регуляр-

ные заседания. Индексный комитет стремится обеспечить поддержание индек-

са S&P 500 в качестве одного из основных индикаторов состояния рынка акций

американских компаний, в режиме реального времени отражающего уровни

риска и доходности бумаг значительной группы компаний с высокой капитали-

зацией. Кроме того, Индексный комитет внимательно следит за ликвидностью

охваченных индексом компаний с тем, чтобы обеспечить эффективную торгов-

лю портфелем акций, одновременно стараясь свести к минимуму количество из-

менений в составе индекса.

Методология расчета индекса

При поддержании индекса Индексный комитет руководствуется комплексом

опубликованных руководящих принципов. Подробное описание, в том числе

критерии включения компаний в список для расчета индекса и причины исклю-

чения из него, концептуальные заявления комитета и материалы исследований

публикуются на сайте www. standardandpoors. com в разделе “Концептуальные

основы работы Индексного комитета”. Благодаря этим руководящим принципам

обеспечивается необходимая прозрачность и беспристрастность, позволяющие

инвесторам конструировать портфель в соответствии с индексом и добиваться

такой же доходности, как от использования S&P 500.

Все изменения в индексе S&P 500 публикуются в пресс-релизах и размещают-

ся на интернет-сайте.

36

Глава 1

Критерии включения компаний в список для расчета индекса

Компания должна быть американской. Для определения понятия “амери-

канская компания” Индексный комитет анализирует ряд факторов, в том числе

место ведения деятельности компании, ее корпоративную структуру, стандарты

бухгалтерского учета и листинги на биржах.

Рыночная капитализация свыше 4 млрд долл. Этот минимальный уровень

рыночной капитализации периодически пересматривается на предмет соответ-

ствия рыночной конъюнктуре.

Финансовая устойчивость. Как правило, определяется по указанному в от-

четности положительному показателю прибыли за четыре квартала подряд,

при этом указанная в отчетности прибыль определяется как чистая прибыль по

GAAP за вычетом прекращенных операций и непредвиденных расходов.

Адекватная ликвидность и обоснованная цена. Отношение годового объема

торгов в долларовом выражении к рыночной капитализации должно быть рав-

ным или превышать 0,3. Очень низкие котировки могут повлиять на ликвид-

ность акции.

Не менее 50% акций должны находиться в публичном обращении.

Секторальная репрезентативность. Индексный комитет стремится поддер-

живать баланс индекса S&P 500 в соответствии с секторальным балансом всей

группы компаний (рис. 1.5), имеющих право на включение в индекс, с рыноч-

ной капитализацией свыше 4 млрд долл.

Телекомы, услуги

3.7%

Оси.тютр.

Материя;™

3,1%

Инфраструктура

-7 оее

HeociKtsHuenoip. пик

______ 11,1%

Э«₽авоа1*’а^ Фитжсанйоскгор

Рис. 1.5. Разбивка индекса S&P 500 по

секторам

Компания должна работать в секторе производства или услуг. Закрытые

фонды, холдинговые компании, партнерства, инвестиционные компании и

роялти трасты (royalty trusts) не могут входить в индекс. Право на включение

в индекс имеют инвестиционные фонды недвижимости.

Основные Понятия и определения

37

Для сохранения компании в составе индекса не обязательно выполнение всех

этих условий. Индексный комитет стремится свести к минимуму количество из-

менений в составе индекса и принимает решения об исключении на сугубо ин-

дивидуальной основе.

Причинами исключения компаний из списка для расчета индекса могут

быть следующие.

• Существенное несоответствие компании одному или нескольким критери-

ям включения в индекс.

• Компании, находящиеся в процессе слияния, поглощения или существен-

ной перестройки, в результате чего они перестают удовлетворять крите-

риям включения в индекс.

Взаимосвязь индекса S&P 500 и других американских индексов S&P пред-

ставлена на рис. 1.6. Некоторые полезные сведения об индексе S&P 500 можно

найти в табл. 1.10-1.11 и на рис. 1.7.

Рис. 1.6. Американские индексы S&P

Таблица 1.10. Характеристика портфеля индекса S&P 500

по данным сайта www.standardandpoors.com

Число компаний 500

Рыночная капитализация (млрд долл.) Величина компании (млрд долл.) 10 397,83

средняя 20,80

максимальная 354,55

минимальная 0,41

медиана 9,57

процент веса крупнейшей компании 10 крупнейших пакетов (доля рыночной капитализации, %) 3,41 22,30

38

Глава 1

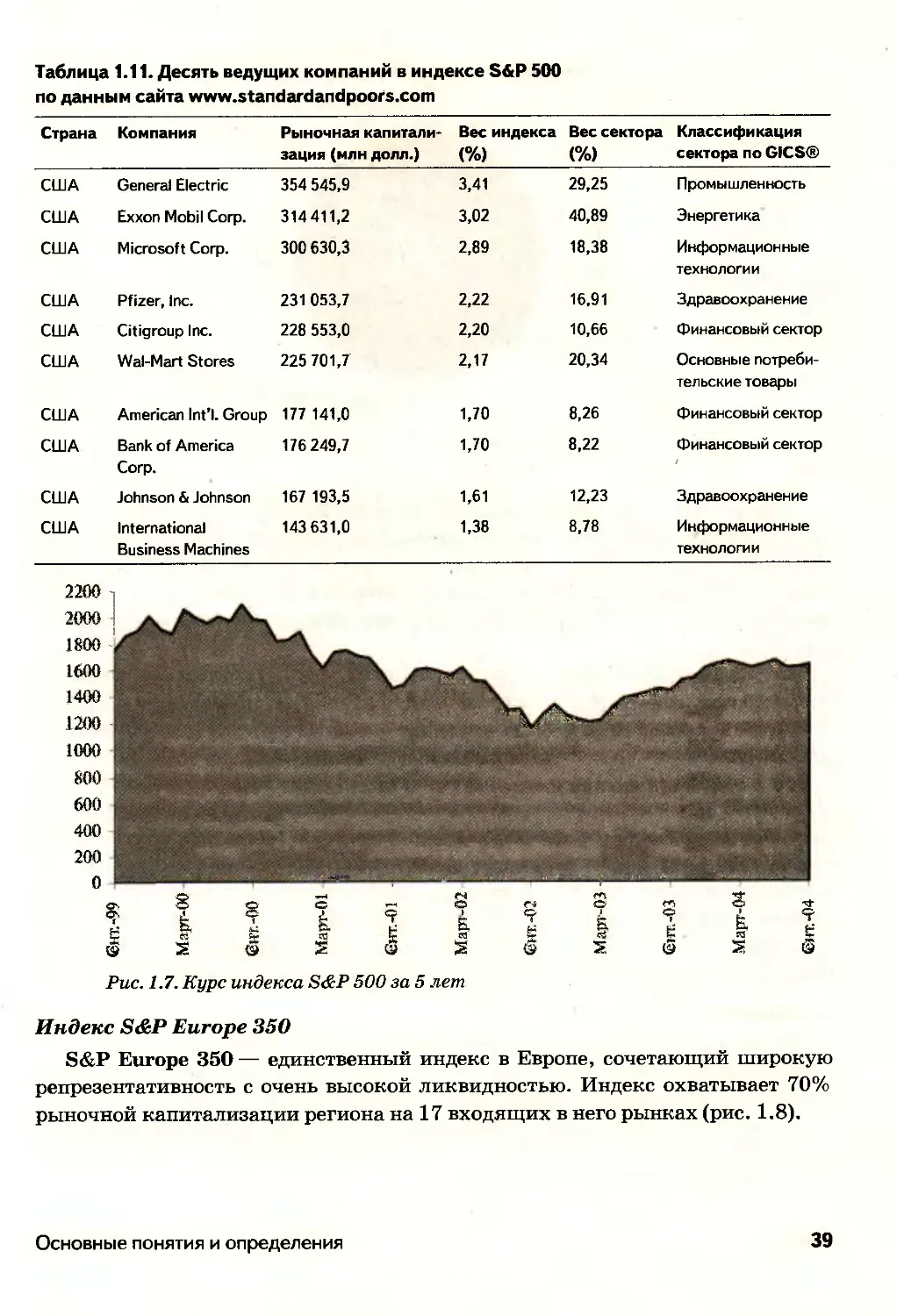

Таблица 1.11. Десять ведущих компаний в индексе SAP 500

по данным сайта www.standardandpoors.com

Страна Компания Рыночная капитали- зация (млн долл.) Вес индекса (%) Вес сектора (%) Классификация сектора по GICS®

США General Electric 354 545,9 3,41 29,25 Промышленность

США Exxon Mobil Corp. 314411,2 3,02 40,89 Энергетика

США Microsoft Corp. 300 630,3 2,89 18,38 Информационные технологии

США Pfizer, Inc. 231 053,7 2,22 16,91 Здравоохранение

США Citigroup Inc. 228 553,0 2,20 10,66 Финансовый сектор

США Wal-Mart Stores 225 701,7 2,17 20,34 Основные потреби- тельские товары

США American Int’l. Group 177 141,0 1,70 8,26 Финансовый сектор

США Bank of America Corp. 176 249,7 1,70 8,22 Финансовый сектор

США Johnson & Johnson 167 193,5 1,61 12,23 Здравоохранение

США International Business Machines 143 631,0 1,38 8,78 Информационные технологии

Рис. 1.7. Курс индекса S&P 500 за 5 лет

Индекс S&P Europe 350

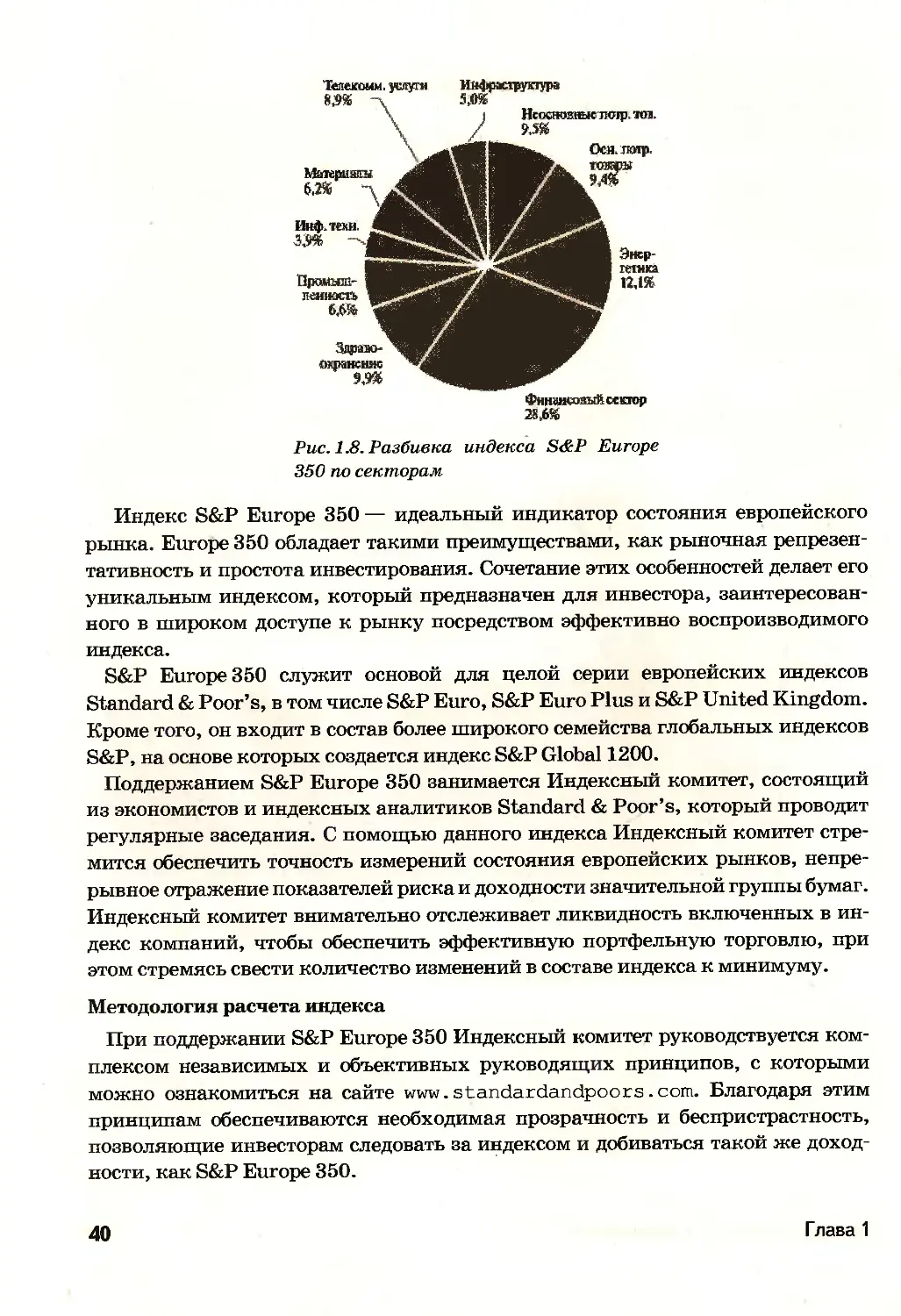

S&P Europe 350 — единственный индекс в Европе, сочетающий широкую

репрезентативность с очень высокой ликвидностью. Индекс охватывает 70%

рыночной капитализации региона на 17 входящих в него рынках (рис. 1.8).

Основные понятия и определения

39

Ося. тклр.

Матери аки

6,2®

Инф.теш

3,9%

Телекоим. услуги Инфраструктура

8ДЖ 5.0®

Неосновные жир. тот.

Энер-

гетика

12,1%

Финансовый сектор

28,6®

Здраво-

охранение

9,9%

Рис. 1.8. Разбивка индекса S&P Europe

350 по секторам

Индекс S&P Europe 350 — идеальный индикатор состояния европейского

рынка. Europe 350 обладает такими преимуществами, как рыночная репрезен-

тативность и простота инвестирования. Сочетание этих особенностей делает его

уникальным индексом, который предназначен для инвестора, заинтересован-

ного в широком доступе к рынку посредством эффективно воспроизводимого

индекса.

S&P Europe 350 служит основой для целой серии европейских индексов

Standard & Poor’s, в том числе S&P Euro, S&P Euro Plus и S&P United Kingdom.

Кроме того, он входит в состав более широкого семейства глобальных индексов

S&P, на основе которых создается индекс S&P Global 1200.

Поддержанием S&P Europe 350 занимается Индексный комитет, состоящий

из экономистов и индексных аналитиков Standard & Poor’s, который проводит

регулярные заседания. С помощью данного индекса Индексный комитет стре-

мится обеспечить точность измерений состояния европейских рынков, непре-

рывное отражение показателей риска и доходности значительной группы бумаг.

Индексный комитет внимательно отслеживает ликвидность включенных в ин-

декс компаний, чтобы обеспечить эффективную портфельную торговлю, при

этом стремясь свести количество изменений в составе индекса к минимуму.

Методология расчета индекса

При поддержании S&P Europe 350 Индексный комитет руководствуется ком-

плексом независимых и объективных руководящих принципов, с которыми

можно ознакомиться на сайте www.standardandpoors.com. Благодаря этим

принципам обеспечиваются необходимая прозрачность и беспристрастность,

позволяющие инвесторам следовать за индексом и добиваться такой же доход-

ности, как S&P Europe 350.

40

Глава 1

S&P Europe 350 является индексом, скорректированным с учетом количе-

ства акций в свободном обращении. К обращающимся акциям каждой компа-

нии применяется весовой коэффициент для определения доли бумаг, свобод-

но обращающихся на рынке (не принадлежащих долгосрочным инвесторам).

Индексный комитет определяет весовой коэффициент по каждой компании по-

средством корректировки на пакеты акций свыше 5%, держателями которых яв-

ляются государство, корпорации, стратегические партнеры, компании на усло-

виях перекрестного владения или другие контролирующие группы. Решения

о включении и исключении компаний из списка для расчета S&P Europe 350

принимаются Индексным комитетом на основании принципов, которые из-

ложены далее. Все изменения в S&P Europe 350 публикуются в пресс-релизах

и размещаются на интернет-сайте.

Критерии включения компаний в список для расчета индекса

Право на включение в индекс. На включение в индекс могут претендовать

компании, сумма капитализации которых составляет 95% от общей капитали-

зации каждой локальной европейской биржи.

Репрезентативность. Доли отраслей в индексе отражают секторальные веса

широкой совокупности компаний. С этой целью Комитет стремится включать

в индекс компании-лидеры ведущих отраслей и обеспечивать представительство

таких компаний.

Ликвидность. Охваченные индексом компании ранжированы по ликвидно-

сти, которая определяется как отношение общего ценового объема торгов по

данной акции за предыдущие 12 месяцев к ее рыночной капитализации, скор-

ректированной с учетом количества акций в обращении. Для включения в ин-

декс учитывается минимальный коэффициент оборачиваемости 0,3%.

Финансовая устойчивость. Прежде чем отобрать возможного кандидата на

включение в индекс, Индексный комитет анализирует финансовые показатели

каждой компании, чтобы убедиться в ее рентабельности на основании данных

последнего финансового отчета.

Для сохранения компании в составе индекса не обязательно выполнение всех

этих условий. Индексный комитет стремится свести к минимуму количество

изменений в составе индекса и принимает решения об исключении на сугубо

индивидуальной основе.

Причины исключения компаний из списка для расчета индекса могут быть

следующими:

• Существенное несоответствие компании одному или нескольким критери-

ям включения в индекс.

• Компании, находящиеся в процессе слияния, поглощения или существен-

ной перестройки, в результате чего они перестают удовлетворять крите-

риям включения в индекс.

Основные понятия и определения

41

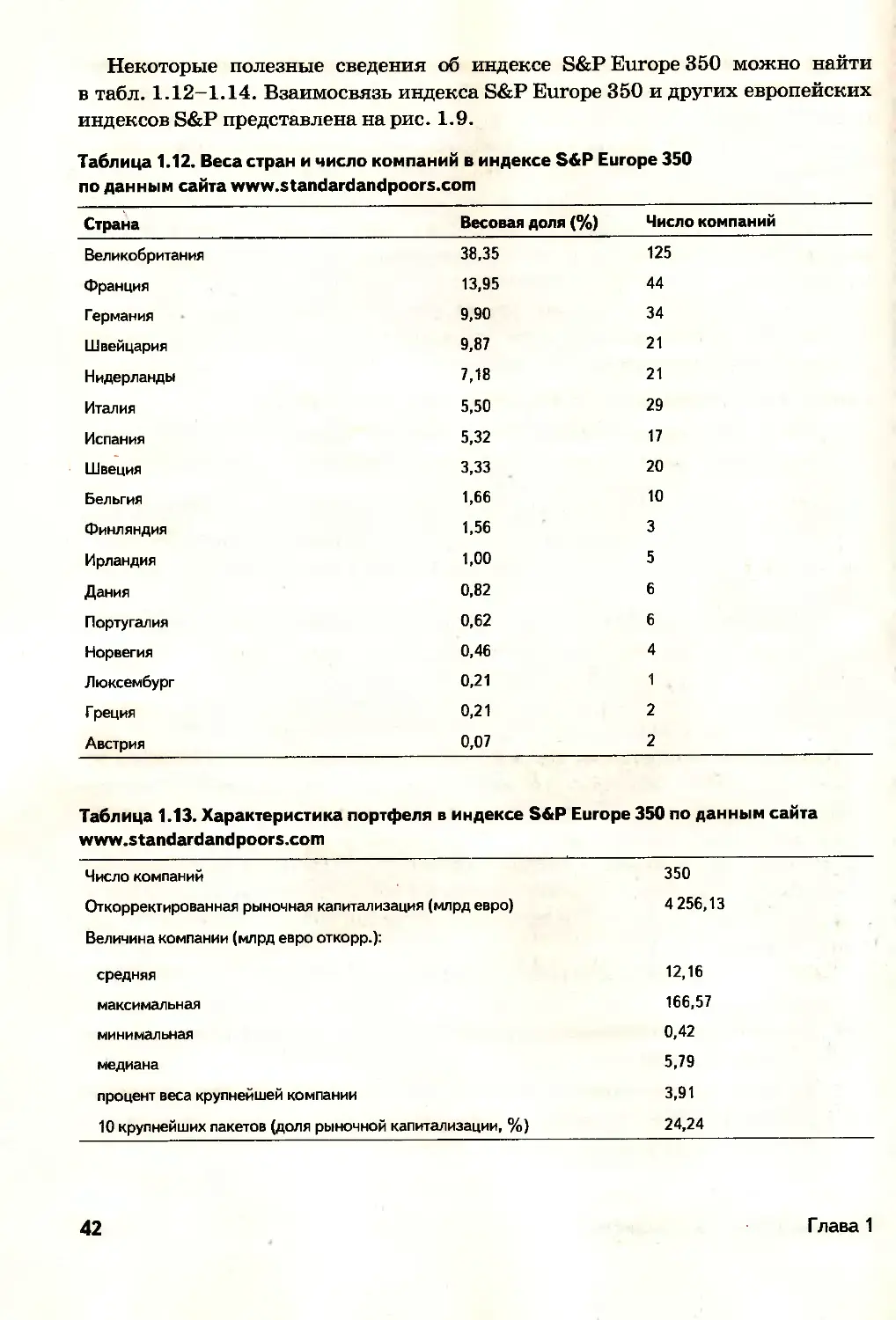

Некоторые полезные сведения об индексе S&P Europe 350 можно найти

в табл. 1.12-1.14. Взаимосвязь индекса S&P Europe 350 и других европейских

индексов S&P представлена на рис. 1.9.

Таблица 1.12. Веса стран и число компаний в индексе S&P Europe 350

по данным сайта www.standardandpoors.com

Страна Весовая доля (%) Число компаний

Великобритания 38,35 125

Франция 13,95 44

Германия 9,90 34

Швейцария 9,87 21

Нидерланды 7,18 21

Италия 5,50 29

Испания 5,32 17

Швеция 3,33 20

Бельгия 1,66 10

Финляндия 1,56 3

Ирландия 1,00 5

Дания 0,82 6

Португалия 0,62 6

Норвегия 0,46 4

Люксембург 0,21 1

Г реция 0,21 2

Австрия 0,07 2

Таблица 1.13. Характеристика портфеля в индексе S&P Europe 350 по данным сайта

www.standardandpoors.com

Число компаний 350

Откорректированная рыночная капитализация (млрд евро) 4 256,13

Величина компании (млрд евро откорр.):

средняя 12,16

максимальная 166,57

минимальная 0,42

медиана 5,79

процент веса крупнейшей компании 3,91

10 крупнейших пакетов (доля рыночной капитализации, %) 24,24

42

Глава 1

Таблица 1.14. Десять ведущих компаний в индексе S&P Europe 350 по данным сайта

www.standardandpoors.com

Страна Компания Рыночная капи- тализация, откор- ректированная с учетом акций в обращении млн еаро) Вес индекса (%) Вес сектора (%) Инвестицион- ный весовой коэффициент Классификация сектора noGICS®

Великобри- BPpIc тан ия 166 574,2 3,91 32,21 1,00 Энергетика

Великобри- HSBC Holdings тания pic 141650,1 3,33 11,65 1,00 Финансовый сектор

Великобри*- Vodafone Group тания PLC 127 703,7 3,00 33,75 1,00 Телекоммуника- ционные услуги

Франция Total SA 107 019,8 2,51 20,70 1,00 Энергетика

Великобри- GlaxoSmithKline тания pic 102 288,2 2,40 24,28 1,00 Здравоохранение

Швейцария Novartis AG 92060,5 2,16 21,85 0,88 Здравоохранение

Нидерланды Royal Dutch Petroleum Company 86 402,7 2,03 16,71 1.00 Энергетика

Швейцария Nestle SA 74550,7 1,75 18,71 1,00 Основные потреби- тельские товары

Великобри- Royal Bank of тания Scotland Group 69 464,1 1,63 5,71 0,95 Финансовый сектор

Швейцария UBSAG 63 902,3 1,50 5,25 1,00 финансовый сектор

S&P Euro

S&P Euro Plus

S&P UK

Рис. 1.9. Европейские индексы S&P

Основные понятия и определения

43

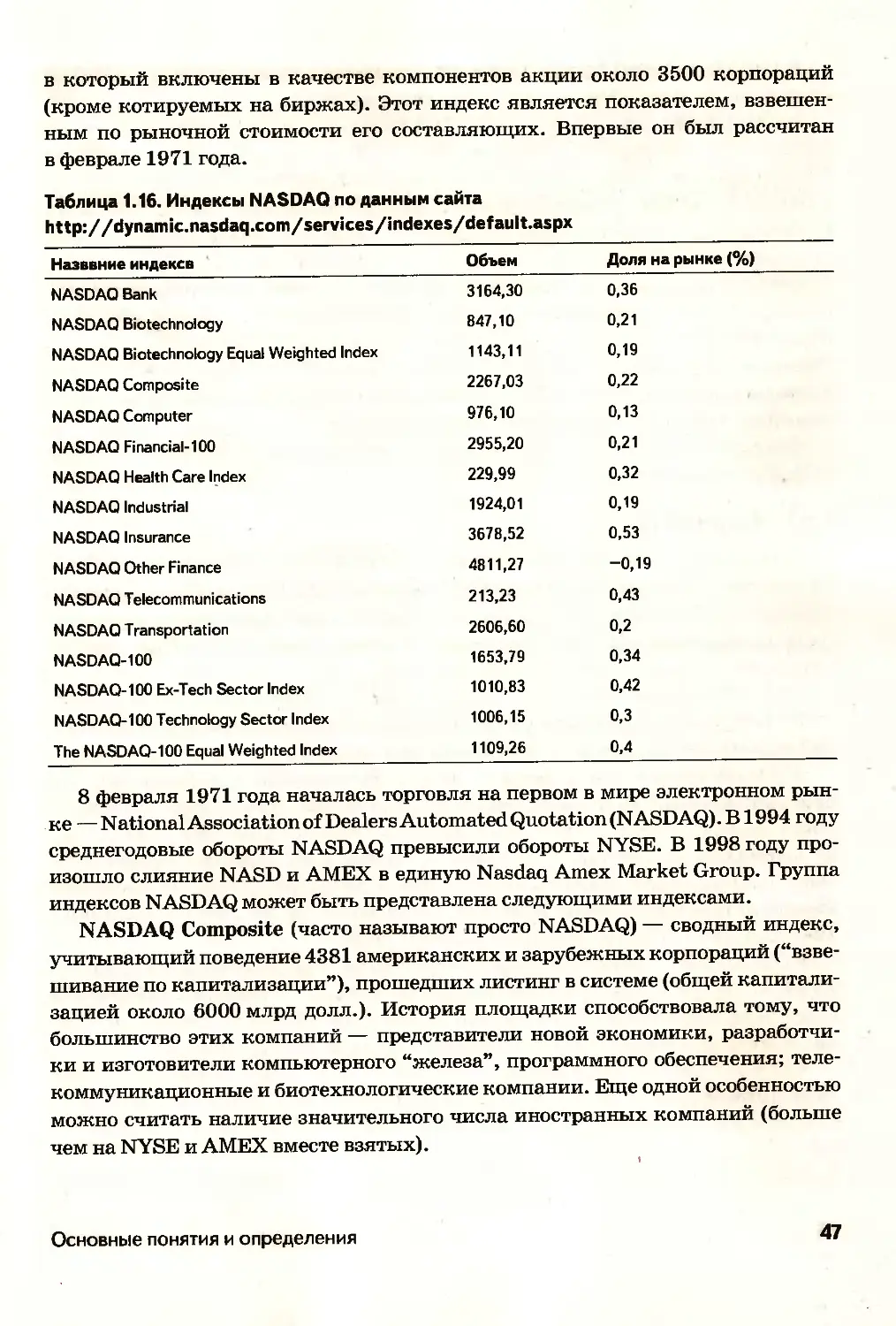

Прочие региональные индексы S&P

S&P/TOPIX 150 (Япония), разработанный совместно с Токийской фондовой

биржей, охватывает примерно 70% японского рынка и является компонентом

сводного индекса S&P Japan 500, отслеживающим японские компании с высо-

кой капитализацией.

S&P/TSX 60 (Канада), разработанный совместно с Торонтской фондовой

биржей, охватывает 60 ликвидных канадских компаний с высокой капита-

лизацией. S&P/TSX 60 служит основой для наиболее активно торгуемого фью-

черсного контракта в Канаде.

S&P ASX 50 (Австралия), разработанный совместно с Австралийской фондо-

вой биржей, охватывает 50 крупнейших наиболее ликвидных компаний, акции

которых обращаются в Австралии. Индекс S&P ASX 50 является подиндексом

широко используемого индекса S&PASX200.

S&P Asia 50 (Азия за исключением Японии) охватывает 50 ведущих ком-

паний, базирующихся в Гонконге, Корее, Тайване и Сингапуре. Данный ин-

декс призван обеспечить инвесторам широко торгуемый и легко воспроизво-

димый инструмент для отслеживания инвестиционного рынка Азии без учета

Японии.

S&P Latin America 40 вклюшет 40 компаний из Аргентины, Бразилии,

Чили и Мексики — стран, составляющих ядро экономики Латинской Америки.

На долю этих компаний приходится примерно 70% рыночной капитализации

региона.

1.5.3. Индекс Нью-Йоркской фондовой биржи (NYSE Index)

Данный индекс представляет собой взвешенный по рыночной стоимости пока-

затель движения курсов акций всех корпораций, зарегистрировавших свои бумаги

на Нью-Йоркской фондовой бирже (см. приложение Б). По своей сути этот показа-

тель представляет среднюю цену на акцию по всем компаниям на Нью-Йоркской

фондовой бирже, взвешенный по рыночной стоимости акций каждой корпорации

(с соответствующими корректировками по факторам дробления акций, слияний и

поглощений). В отличие от индекса Доу-Джонса, который выражается в пунктах,

индекс NYSE выражается в долларах. Операции с опционами по этому индексу

осуществляются на самой Нью-Йоркской фондовой бирже. Операции с фьючерс-

ными контрактами осуществляются на Нью-Йоркской бирже фьючерсов, которая

является подразделением Нью-Йоркской фондовой биржи.

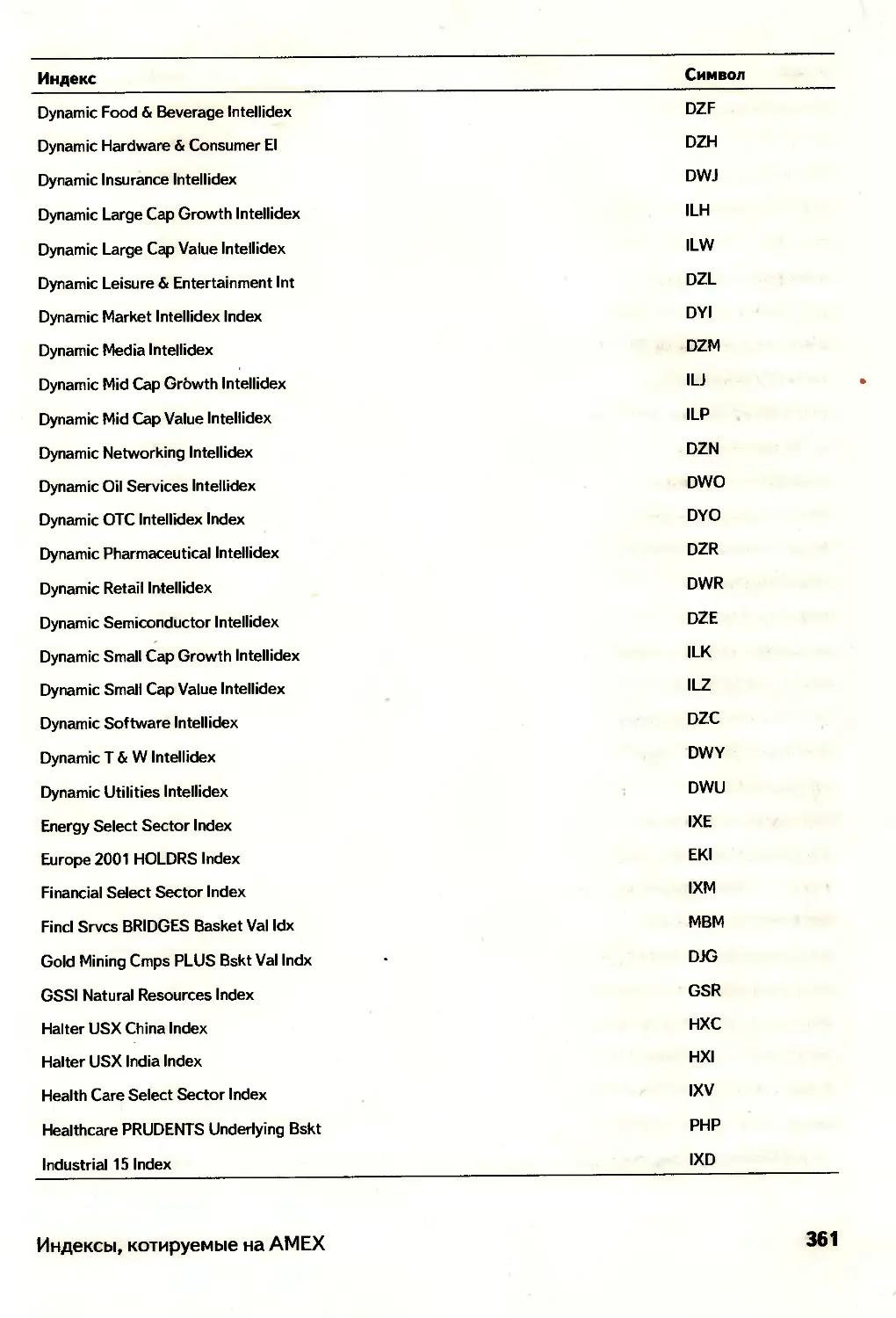

1.5.4. Индексы Американской фондовой биржи (АМЕХ)

Американская фондовая биржа публикует множество индексов (полный

список индексов представлен в приложении В). Рассмотрим два наиболее рас-

пространенных из них.

44

Глава 1

Основной рыночный индекс Американской фондовой биржи (Amex Major

Market Index) является простым средним показателем движения цен 20 ведущих

промышленных корпораций (табл. 1.15 и рис. 1.10).

Таблица 1.15. Состав Amex Major Market Index no данным сайта http://www.amex.com

Компания Обозначение Процент в индексе

Inti Bus. Machines IBM 8,78

Altria Group MO 7,89