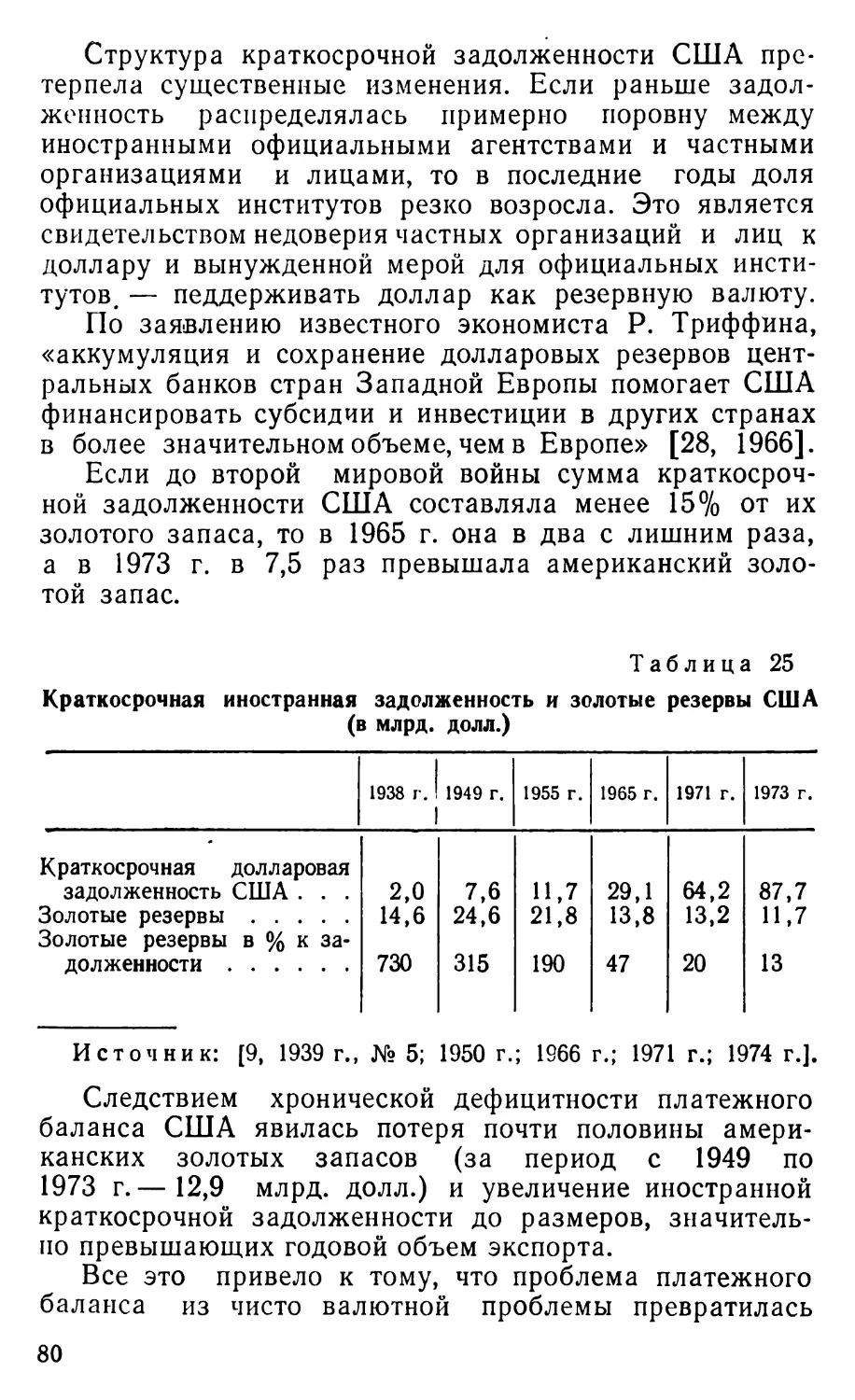

/

Текст

МЕЖДУНАРОДНЫЕ ПОЗИЦИИ ДОЛЛАРА И КРИЗИС

ВАЛЮТНОЙ СИСТЕМЫ КАПИТАЛИЗМА

Е. Н. СМИРНОВА

МЕЖДУНАРОДНЫЕ ПОЗИЦИИ ДОЛЛАРА И НРИЗИС

ВАЛЮТНОЙ СИСТЕМЫ КАПИТАЛИЗМА

ИЗДАТЕЛЬСТВО МОСКОВСКОГО УНИВЕРСИТЕТА

19 75

Печатается по постановлению Редакционно-издательского совета Московского университета

Автор анализирует международные позиции американского доллара и его роль в развитии кризиса валютной системы капитализма как одной из форм проявления общего кризиса капитализма. Хроническая неустойчивость международной валютной системы связана со взаимодействием многих явлений, вытекающих из- сущности современного капитализма: неравномерностью экономического развития капиталистических стран, ростом политической и внешнеэкономической экспансии, углублением интеграции и усилением инфляционных процессов.

Г осударственно-монополистическое регулирование

валютных отношений на международном уровне не приводит к их стабильности. Последствия так называемого «энергетического кризиса», еще более затрудняют решение валютных проблем современного капитализма.

Рецензенты: профессор В. П. Комиссаров, кандидат экономических наук Ф. С. Массарыгин

11105-074 С 077(02)—75

46—75

(6) Издательство Московского университета, 1975 г.

Екатерина Николаевна Смирнова

МЕЖДУНАРОДНЫЕ ПОЗИЦИИ ДОЛЛАРА И КРИЗИС ВАЛЮТНОЙ СИСТЕМЫ КАПИТАЛИЗМА

Тематический план 1975 г. № 46

Редактор Л. В. Бурмистрова Обложка художника А. В. Погоржельского Технический редактор В. И. Овчинникова Корректоры Л. С. Клочкова, Н. В. Тютина

Сдано в набор 24/XII 1974 г. Подписано к печати 30/VI 1975 г. Л-21804 Формат 84X108732 Бумага тип. № 1 Физ. печ. л. 3,5 Уел. печ. л. 5,88 Уч.-изд. л. 6,09 Изд. № 2491 Заказ 730 Тираж 5320 экз. Цена 38 коп.

Издательство Московского университета. Москва, К-9, ул. Герцена, 5J7.

Типография Изд-ва МГУ. Москва, Ленинские горн Г

Введение

Современный этап развития государственно-монополистического капитализма характеризуется резким обострением межимпериалистических противоречий в сфере валютных отношений. Валютный кризис, являясь одним из проявлений общего кризиса капитализма, достиг сейчас такой глубины и остроты, что речь идет уже не об отдельных его формах, а о хроническом кризисе всей валютной системы капитализма. Он развивается на фоне существенных изменений системы международных расчетов, основы которой были установлены после второй мировой войны. Некоторые исследователи видят главные причины кризиса в эволюции системы международных расчетов. Однако кризис валютной системы капитализма нельзя рассматривать как явление, затрагивающее только международные расчеты. Он является результатом глубинных экономических и политических процессов развития мирового капиталистического хозяйства. В нем, как в фокусе, проявляются основные противоречия капиталистического строя.

В первые послевоенные годы, когда Западная Европа для восстановления своей экономики нуждалась в долларах, валютная система способствовала росту производства и расширению мировой торговли в капиталистических странах. Но уже в самом валютном механизме капиталистических стран были заложены возможности валютных потрясений, поскольку международные расчеты зиждились на двух национальных валютах и в основном на долларе США,

3

США нажились на войне, значительно увеличив свое национальное богатство. Вторая мировая война привела к существенным сдвигам в их экономике. Они заняли ведущее положение во всех областях экономики капиталистических стран, захватили важнейшие источники сырья, рынки сбыта и сферы приложения капитала, американские монополии стали мировым эксплуататором.

В первые послевоенные годы США удавалось удерживать занятые ими позиции, так как западноевропейские страны и Япония занимались восстановлением разрушенной в результате войны экономики.

Однако уже в начале 50-х годов позиции США в мировом капиталистическом хозяйстве начали ослабевать. Доля США в мировом капиталистическом производстве снизилась с 54,6% в 1948 г. до 44,2% в 1964 г., а сейчас составляет менее 40%. Ослабление позиций США в мировом капиталистическом хозяйстве проявилось не только в снижении доли в мировом капиталистическом производстве, но и в том, что США частично потеряли свое научно-техническое превосходство. Многие научно-технические достижения зарождаются и находят свое первое применение в производстве и быту не в США, а в других капиталистических странах. Существенно изменилось также соотношение производительности труда в США, Западной Европе и Японии, что отражается на конкурентоспособности американской промышленности на мировом рынке.

На положение США в капиталистическом мире оказывают влияние и сдвиги в области сельского хозяйства. США, добившиеся значительного повышения производительности труда в сельском хозяйстве и широко использующие различные меры стимулирования экспорта зерновых и других сельскохозяйственных продуктов, теснят на мировом рынке Аргентину и ряд других стран- экспор геров. В то же время быстрыми темпами и на более высокой технической основе развивается сельскохозяйственное производство в западноевропейских странах, и их зависимость от импорта продовольствия и многих видов сельскохозяйственного сырья, в том числе и из США, снижается. Некоторые из западноевропейских стран, например Франция, стали выступать как экспортеры продовольственных товаров.

4

Происходят определенные сдвиги и в кредитно-финансовых отношениях США и Западной Европы. В последнее десятилетие в большинстве западноевропейских стран появляются свободные капиталы. Эти страны уже не испытывают такой острой нужды в получении «помощи» и импорте капиталов из США, а, наоборот, стремятся к расширению экспорта капиталов, особенно в развивающиеся страны, успешно конкурируя с американскими экспортерами капиталов. Это способствует формированию новой расстановки сил в районах капиталистического мира, являющихся основными источниками топлива и сырья.

Все эти и многие другие факты свидетельствуют о том, что действие закона неравномерности политического и экономического развития капиталистических стран, открытого В. И. Лениным, на современном историческом этапе находит одно из своих проявлений в изменении роли США как главной империалистической державы, в относительном ослаблении тех доминирующих позиций американского империализма в экономике и политике капитализма, которые сложились в результате второй мировой войны.

Это давно начали понимать и в США. Известный американский обозреватель Уолтер Липпман в своей речи в клубе печати еще в марте 1967 г. сказал: «Послевоенное превосходство Америки в силу естественного порядка вещей было лишь временным. Это превосходство объяснялось тем, что другие великие державы были повержены или ослаблены. Уже с конца 50-х годов положение изменилось, и Америка не может и не должна стремиться быть всеведающей, всеумеющей и всемогущей, она — не вождь человечества и не мировой жандарм» [5, 1 апреля 1967 г.]. Об этом же говорилось в послании президента США по экономическим вопросам в январе 1972 г.: «Позиция США в мировом капиталистическом хозяйстве больше не является преобладающей, как в 1950-х годах» [11, январь 1972 г., стр. 162].

На положение США большое влияние оказывает усиление процессов экономической интеграции в Западной Европе, в результате которых Соединенным Штатам противостоит не какая-либо отдельная капиталистическая страна, а объединенные в «Общий рынок» западноевропейские страны, которые по ряду показателей

6

развития экономики превосходят США. Все эти обстоятельства, наряду с основными изменениями в экономике. и политике империализма, присущими современному этапу общего кризиса капитализма, являются определяющими для анализа структурных изменений платежного баланса США в послевоенный период, приведших к кризису американского доллара *.

В условиях обострения и углубления общего кризиса капитализма и распада веками существовавшей колониальной системы назревают значительные изменения в установившихся внешнеэкономических связях капиталистических стран. В борьбе двух мировых систем решается вопрос о существовании капитализма, коренным образом меняются методы защиты капиталистических производственных отношений.

С одной стороны, в империалистических странах продолжается милитаризация экономики и гонка вооружений, с другой стороны, изыскиваются новые способы для удержания освободившихся стран в орбите капитализма, усиливаются экономические связи как между развитыми капиталистическими, так и развивающимися странами, все более усложняется характер этих связей.

Соединенные Штаты Америки — самая крупная империалистическая держава — не только находятся в центре этих процессов, но и оказывают решающее влияние на формирование нового внешнеполитического и экономического курса современного империализма.

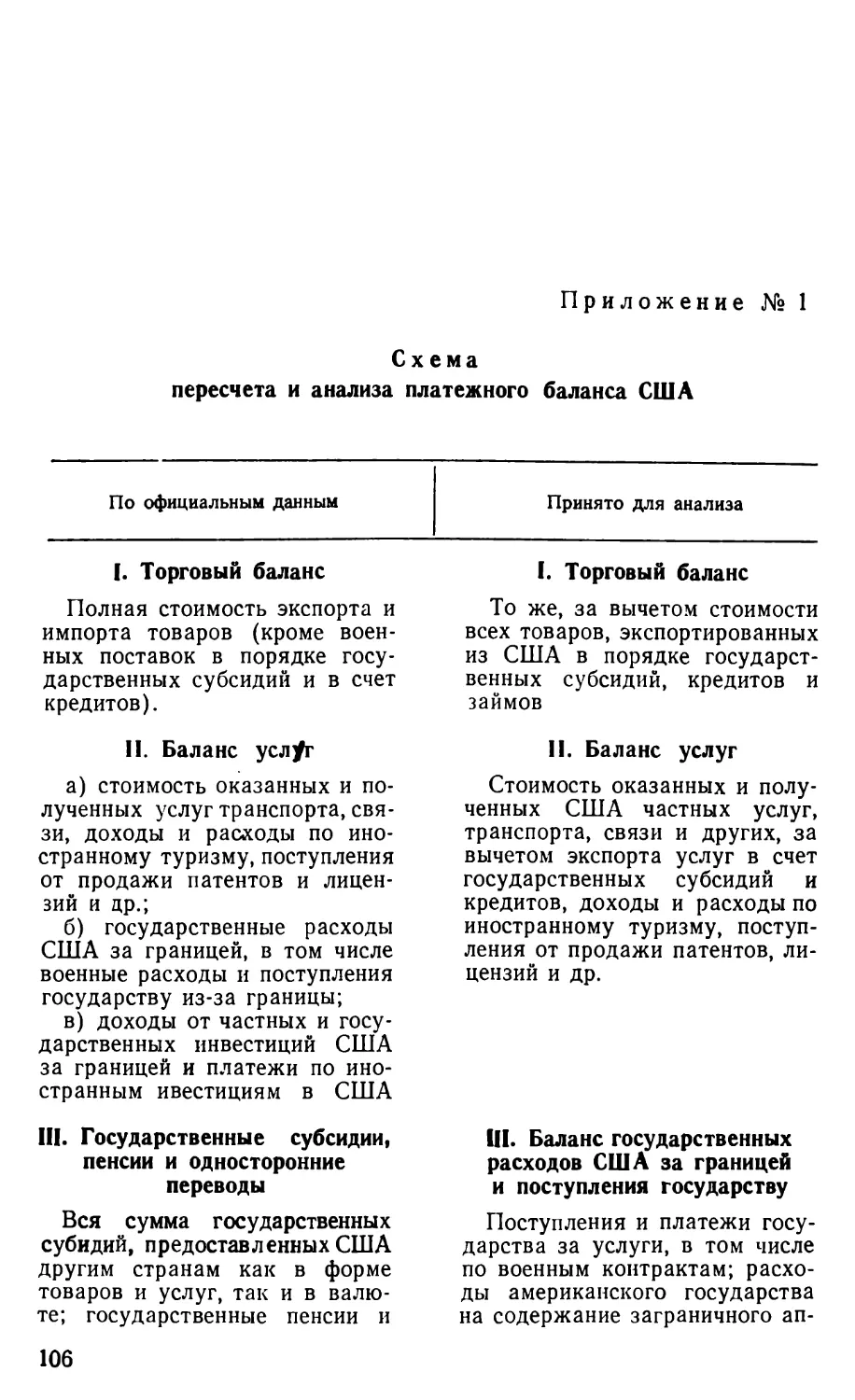

Изменения в позициях Соединенных Штатов в мировой капиталистической системе в конечном итоге находят свое отражение в платежном балансе страны, приводят к изменениям в его структуре, обусловливают его хроническую пассивность. В то же время необратимые изменения в структуре платежного баланса, связанные в первую очередь с внешнеполитическим курсом США и обусловившие его хронический дефицит, сами по себе

* Анализ структурных сдвигов в платежном балансе США и степень влияния отдельных его элементов на формирование сальдо проведены автором по разработанной им схеме (см. Приложение № 1). Принципиальное отличие этой схемы от официально принятой заключается в том, что статьи платежного баланса классифицируются в ней в соответствии с их социально-экономическим содержанием.

б

являются немаловажным фактором ослабления американских позиций в мировой системе капитализма. Именно поэтому Дж. Кеннеди в послании Конгрессу США о платежном балансе еще в 1961 г. отмечал: «Наш платежный баланс... стал одним из основных факторов экономической жизни страны» [ю, 27 февраля 1961 г.].

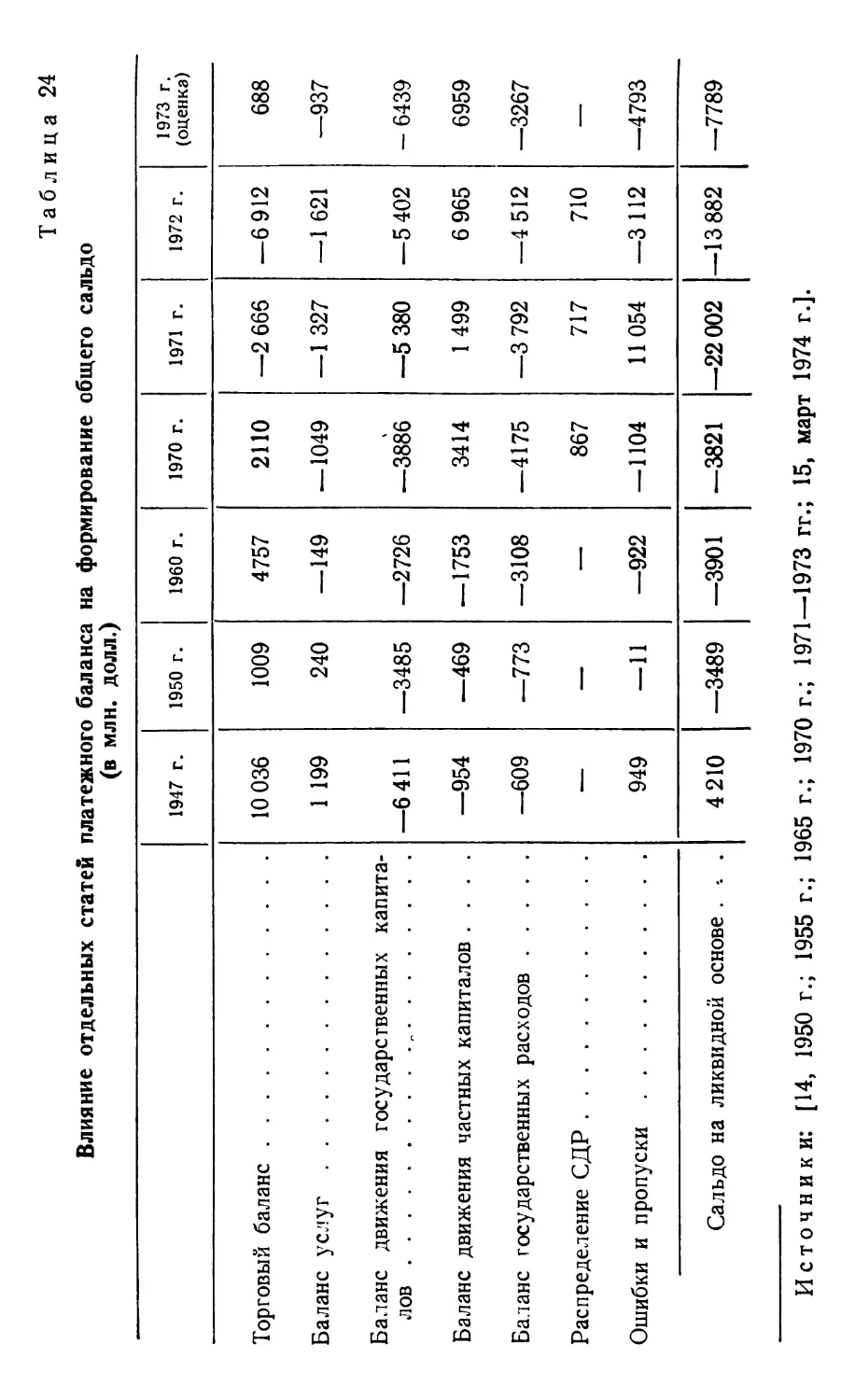

Наметившееся в последнее время улучшение обстановки в мире, тот бесспорный факт, «что процесс разрядки напряженности, нормализации отношений продолжает развиваться, ослабевает угроза прямой конфронтации двух мировых систем» [4], значение которого подчеркивал Л. И. Брежнев, будет оказывать определенное воздействие на внешнеполитический курс США и, в конечном счете, может вызвать определенные сдвиги в структуре и состоянии их платежного баланса. Наряду с этим двукратная девальвация доллара в 1971 и 1973 гг. и особенно резкие изменения ценностных пропорций на мировом рынке, а также некоторые другие последствия так называемого энергетического кризиса привели к увеличению спроса на доллар и некоторому улучшению его международных позиций.

Однако анализ платежных и расчетных отношений США, отражающих все их международные связи, показывает, что корни кризиса американского доллара и валютной системы капитализма очень глубоки. Их надо искать в закономерностях развития всего современного мирового капиталистического хозяйства, порождающих такие явления, как хроническая инфляция, постоянная неуравновешенность международных платежных отношений, систематические валютные потрясения, а также явлениях самых последних лет, приведших к энергетическому и сырьевому кризису и самому глубокому за послевоенный период спаду в экономике всех развитых капиталистических стран.

ГЛАВА

ПОЗИЦИИ США В МИРОВОЙ ТОРГОВЛЕ

§ 1. Основные тенденции в развитии внешней торговли США

Соединенные Штаты Америки еще до первой мировой войны по объему внешней торговли вышли на третье место после Англии и Германии. К началу второй мировой войны Соединенные Штаты уже передвинулись на второе место после Англии. Во время второй мировой войны они оставили позади Англию и заняли первое место, которое продолжают удерживать и в настоящее время.

К началу семидесятых годов ФРГ опередила другие страны и почти приблизилась к уровню экспорта США, третье место заняла Япония, Англия была оттеснена на пятое место.

Таб л ица 1

Удельный вес США в мировом капиталистическом экспорте, в %\

Страны

1938 г.

1947 г.

1950 г.

1970 г.

1971 г.

1973 г.

США

14,9

32,5

18,4

15,4

14,2

14,3

ФРГ

10,1*

0,5

3,6

12,4

12,7

13,7

Япония

5.4

0,4

1,5

7,0

7.9

7,5

Франция

4,3

4,1

5,5

6,4

6,6

7.2

Англия

11.2

10,1

,11,0

7,0

7,3

6.2

Канада

4,2

6,1

5,2

5,8

5,7

5,1

Италия

2,7

1,4

2,2

4,8

4,9

5,1**

* Германия в границах 1937 г.

** 1972 г.

Источник: [13, май 1960 г.; 1965 г.; 1972 и 1974 гг.].

8

Несмотря ка высокий удельный вес Соединенных Штатов, во внешней торговле капиталистических стран, доля внешней торговли в валовом национальном продукте США значительно ниже, чем в других странах. Отношение экспорта к валовому национальному продукту в США составляет 5—7%, а в Англии, Франции, Италии оно находится в последние годы в пределах 15—30%. Таким образом, внешняя торговля имеет относительно меньшее значение для экономики США, чем в других капиталистических странах.

Основные тенденции в развитии внешней торговли США во многом определяются теми изменениями в их экономике и положении в системе капитализма, которые в общем виде отражают усиление неравномерности экономического развития капиталистических стран на третьем этапе общего кризиса капитализма. Одним из наиболее ярко выраженных последствий этих изменений является ослабление позиций США в международной торговле капиталистических стран.

Для современного этапа развития капитализма характерны в целом довольно высокие темпы роста мировой капиталистической торговли, превышающие темпы роста промышленного и сельскохозяйственного производства в этих странах. Так, среднегодовой темп роста индекса промышленного производства капиталистических стран за 1951 —1973 гг. составил 5,6%, а индекс физического объема экспорта — 7,2% [13, май 1950, 1960, 1970, 1974 гг.]. Более быстрые темпы роста экспорта по сравнению с промышленным производством (особенно вывоза готовых изделий) являются результатом дальнейшего расширения и углубления международного разделения труда между капиталистическими странами, усиления процессов специализации, вызванных воздействием ускорения технического прогресса во всех отраслях капиталистического производства, развитию которого на современном этапе присуща крайняя неравномерность.

Отмеченная выше тенденция, проявляющаяся на протяжении всего послевоенного периода и характерная для внешней торговли подавляющего большинства развитых капиталистических стран, не распространялась на Соединенные Штаты, а также на Англию до кануна прошлого десятилетия, т. е. на те страны, валю¬

9

ты которых использовались в качестве резервных в международных расчетах.

Так, промышленное производство в США за 1948— 1969 гг. увеличивалось в среднем на 4,7% в год, а физический объем экспорта — только на 4,2%. Во всех остальных странах (исключая Англию), особенно в ФРГ, Италии, Японии, несмотря на более высокие темпы роста производства, чем в США, экспорт рос значительно быстрее выпуска промышленной продукции.

Таблица 2

Соотношение темпов развития промышленного производства и экспорта основных капиталистических стран за 1961—1969 гг. Индексы за 1969 г. (1960 г. = 100)

Страны

Промышленное

производство

Физический объем экспорта

США

167

161

ФРГ

164

230

Франция

163

198

Англия

129

154

Италия

182

320

Япония

317

399

Источник: [6, 1972 г., № 8; 1971 г., № 4]. Подсчеты автора.

Соединенные Штаты являются единственной крупной капиталистической страной, темпы роста экспорта которой после второй мировой войны на протяжении длительного периода отстают от темпов роста промышленного производства.

Лишь с 1970 г. в действии отмеченной тенденции произошло нарушение. Однако оно было связано со значительным спадом и застоем в промышленном производстве США в 1970—1971 гг. Экспорт США в эти годы продолжал возрастать.

Противоположная тенденция наблюдается в развитии американского импорта. Среднегодовой темп его прироста за 1948—1969 гг. составлял 6,75%, а за 1961 —1972 гг. достиг 9,5%, т. е. значительно превышал темпы развития производства в США. Это, наряду с уменьшением доли США в мировом капиталистическом экспорте, являлось одним из проявлений снижения конкурентоспособности американской промышленности на

10

основных товарных рынках. Лишь в 1973 г. в результате девальвации доллара картина несколько изменилась.

Внешняя торговля капиталистических стран в послевоенный период, начиная с 50-х годов, развивалась в первую очередь за счет взаимной торговли развитых в промышленном отношении стран. Это привело к тому, что доля развитых стран в мировом капиталистическом экспорте, составлявшая в 1950 г. 66,5%, выросла к 1973 г. до 82,4%. Доля развивающихся стран во внешней торговле всех развитых капиталистических стран, начиная с середины 50-х годов, систематически снижается. Эта тенденция в целом характерна и для внешней торговли Соединенных Штатов Америки. С 1955 по 1970 г. доля развивающихся стран в американском экспорте снизилась с 37 до 30%, а в импорте — с 49 до 26%.

Однако общая тенденция к более быстрому росту торговли между экономически развитыми странами проявлялась во внешней торговле США довольно своеобразно. Суммарный экспорт США в развивающиеся страны возрастал более медленными темпами, чем в экономически развитые страны, но главным образом за счет стран Латинской Америки, на рынках которых ведущая роль США в известной мере ослабевает в результате возросшей конкуренции других развитых капиталистических стран.

За 1951 —1970 гг. темпы роста экспорта США в развивающиеся страны Азии и Африки были примерно такими же, как темпы роста их экспорта в страны Западной Европы. Темпы роста импорта США из всех развивающихся стран были значительно ниже, чем американского импорта из развитых стран. Так, за 1951 — 1970 гг. импорт США из развивающихся стран возрос менее чем в 2 раза, а из промышленно развитых стран — почти в 10 раз, в том числе из Японии — в 32 раза без учета изменения цен).

Эти данные свидетельствуют о наличии еще одной устойчивой тенденции во внешней торговле США. При сопоставимых темпах увеличения стоимости американского экспорта и импорта в целом их импорт из развитых стран растет почти в два раза быстрее, чем экспорт в эти страны. Экспорт же США в развивающиеся страны уве¬

11

личивается более быстрыми темпами, чем их импорт из развивающихся стран.

Испытывая возрастающие трудности в расширении экспорта в развитые в экономическом отношении страны, США одновременно вынуждены все шире открывать свой внутренний рынок для более дешевой промышленной продукции Японии, ФРГ и других западных стран, хотя в США имеются избыточные мощности для ее производства (легковые автомобили, изделия радиоэлектронной промышленности, суда и др.).

ТаблицаЗ

Рост внешней торговли США с отдельными группами стран (1970 г. в % к 1950 г.)

Экспорт

Импорт

Все страны

445

448

Экономически развитые страны

510

980

в том числе:

Канада

430

544

европейские страны

468

790

Япония

1110

3240

Развивающиеся страны

306

189

в том числе:

Латинская Америка

218

131

Азия

540

308

Африка л

430

222

Источник: [14, 1971 г., стр. 768—769]. Подсчеты автора.

В результате этого торговый баланс США с западноевропейскими странами, Японией, а также Канадой все более ухудшается. Относительно быстрое развитие американского экспорта в страны Азии и Африки обеспечивается в основном за счет роста вывоза в эти страны американских капиталов, в первую очередь за счет предоставления им государственных кредитов и субсидий. Таким образом, рост экспорта США в развивающиеся страны не может рассматриваться как результат высокой конкурентоспособности американских товаров.

Третьей тенденцией в мировой торговле капиталистических стран, действие которой проявлялось на протяжении всего послевоенного периода, является систе¬

12

матическое возрастание доли готовых изделий и сокращение доли сельскохозяйственных продуктов и сырья. Общий удельный вес готовых изделий в мировом капиталистическом экспорте возрос с 44,5% в 1956 г. до 56,7% в 1971 г.

Такие структурные сдвиги связаны с общими закономерностями развития капиталистической экономики. На современном этапе под влиянием технического прогресса, массового обновления и расширения основного капитала в развитых капиталистических странах, роста потребления оборудования развивающимися странами и ряда других причин эта тенденция проявлялась более резко, чем до второй мировой войны. Она была также характерна и для внешней торговли США.

Однако экспорт многих видов готовых изделий из Соединенных Штатов увеличивался более замедленными темпами, чем у других развитых капиталистических стран. В результате этого доля США в общем экспорте готовых изделий развитыми странами сократилась в значительно большей мере, чем в экспорте других товаров. Об этом можно судить по следующим данным:

Таблица 4

Доля США по отдельным группам товаров в экспорте развитых капиталистических стран, в %

1 1955 г. 1

1968 г.

1971 г.

Всего

25,6

20,6

17,5

Химические товары

26,7

22,0

18,3

Машины и средства транспорта

36,5

25,6

21,7

Другие готовые изделия

18,0

11,4

9,9

Промышленное сырье и топливо

25,2

23,5

22,0

Продовольственные товары

23,8

23,6

19,7

Источник: [8, 1971 г., № 3; 1973 г., № 6]. Подсчеты автора.

До конца 60-х годов США прочно удерживали роль ведущего экспортера готовых промышленных изделий. Однако уже в 1969 г. Западная Германия по объему экспорта готовых изделий вплотную подошла к Соединенным Штатам и с 1970 г. заняла первое место.

Ухудшение позиций США в экспорте готовых изделий— этой наиболее быстро развивающейся части ми¬

13

рового капиталистического экспорта — один из основных показателей их общего отставания в борьбе за мировые рынки сбыта. Такое положение вынуждает американские монополии вкладывать дополнительные средства в научно-исследовательские и проектные работы, создавать новые конструкции машин и оборудования, более современные образцы товаров широкого потребления, а также принимать меры к снижению издержек производства с целью повышения конкурентоспособности своей продукции на внешних рынках.

Тенденции в развитии товарной структуры внешней торговли США в целом несколько отличны от тех направлений, в которых развивается товарная структура экспорта и импорта развитых капиталистических стран. Доля машин, оборудования и других готовых изделий в экспорте США в последние годы увеличилась незначительно (в других развитых странах она возрастает в большей степени), а в импорте резко возросла — с 40% в 1960 г. до 64,3% в 1972 г.

Таблица 5

Товарная структура внешней торговли США, в %

Экспорт

Импорт

1960 г.

1972 г.

1960 г.

1972 г.

Всего

Продовольствие и сельскохозяйственные

100

100

100

100

продукты

15,6

13,5

22,5

13,3

Топливо и масла

4,1

3,2

10,5

8,6

Промышленное сырье и материалы . . .

13,7

10,3

18,3

6,9

Химические товары

8,7

8,4

5,3

3,6

Машины и оборудование

34,3

43,7

9,7

31,3

Другие готовые изделия

18,7

16,5

30,3

33,0

Прочие

4,9

4,4

3,4

3,3

Источник: [14, 1961 г., 1973 г., стр. 772, 784].

Современный этап общего кризиса капитализма вообще характеризуется резким усилением неравномерности развития экономики и внешней торговли капиталистических стран. Внешняя торговля США и особенно их экспорт в послевоенные годы под воздействием экономических и внеэкономических факторов развивались крайне неравномерно.

14

Высокие темпы экономического роста и связанное с этим увеличение промышленного и сельскохозяйственного производства и ряд других благоприятных факторов вызвали резкое увеличение экспорта США. В 1947 г. он достиг 16,0 млрд, долл., т. е. одной трети мирового капиталистического экспорта (в 1938 г. он составлял 3,2 млрд, долл., т. е. 14,9%). США заняли господствующее положение на мировых товарных рынках.

Уже в первые послевоенные годы перед США встает серьезная проблема удержания экспорта на достигнутом уровне.

Одним из важных факторов, оказывающих отрицательное воздействие на развитие внешней торговли США, являются высокие издержки производства, определяемые в основном уровнем заработной платы, и связанный с этим высокий уровень цен на американском внутреннем рынке, который приводит к ослаблению конкурентоспособности американских экспортеров на внешних рынках.

Удельный вес США в мировом экспорте снизился почти с 7з в 1947 г. до 75 в начале 50-х годов. В 1973 г. он составил 14,3%.

Однако удельный вес США в мировом экспорте всех капиталистических стран не вполне показателен, так как темпы роста экспорта развивающихся стран чрезвычайно низки и это не дает возможности судить об изменении позиций США во внешней торговле, доля же США в экспорте развитых капиталистических стран уменьшалась существенно не только в первое послевоенное пятилетие, но и в последующие годы. В 1953 г. она составляла 30%, в 1960 г.— 24%, в 1966 г.— 21,4% и в 1973 г. сократилась до 17,3%.

Таким образом, темпы прироста экспорта в США были в послевоенный период ниже, чем в целом по развитым странам, в том числе у стран «Общего рынка» и Японии. Это является следствием замедленных темпов экономического роста США по сравнению с этими странами.

Отставание США в области экспорта было еще более существенным, чем в промышленном производстве.

Несмотря на то, что США все еще занимают первое место во внешней торговле, их позиции значительно ослаблены.

15

Таблица б

Доля США в мировом промышленном производстве и экспорте, в %

Годы

Промышленное

производство

Экспорт

Годы

Промышленное

производство

Экспорт

1938

36,0

14,9

1960

45,7

18,3

1947

55,0

32,5

1965

45,4

16,7

1950 •

54,6

18,4

1970

40,8

15,4

1953

52,6

21,4

1973

39,8

14,3

Источник: [6, 1965 г., № 8; 1974 г., № 8].

Ослабление позиций США, особенно на рынках Западной Европы, связано в значительной мере с процессами экономической интеграции. Несмотря на многие противоречия внутри «Общего рынка», в последние годы усилилось международное разделение труда и внешняя торговля входящих в него стран развивается в первую очередь за счет взаимной торговли. Ее доля в общем товарообороте стран «Общего рынка» увеличилась с 30% в 1958 г. до 42,3% в 1973 г .

Экспорт Соединенных Штатов за послевоенный период испытал четыре глубоких спада: в 1948—1950 гг., в 1952—1953 гг., в 1957—1959 гг. и в 1971 — 1972 гг.

Результатом всех этих спадов являлось уменьшение сальдо торгового баланса США. В 1971 г. торговый баланс США был впервые за послевоенные годы сведен с дефицитом.

В отличие от большинства других западных стран тенденции в развитии экспорта США и их импорта резко отличались. Несмотря на значительную неравномерность динамики импорта в послевоенные годы, в нем не наблюдалось таких резких спадов, как в экспорте США. Периоды сокращения импорта не всегда совпадали с периодами резкого спада американского экспорта.

В целом за послевоенный период среднегодовые темпы прироста импорта США были выше, чем экспорта, что видно из данных табл. 7.

Определенное влияние на более быстрые темпы роста импорта США по сравнению с экспортом оказывали закупки промышленного, в том числе стратегического, сырья и топлива. Однако решающее значение для дина¬

16

мики американского импорта имеет ввоз из западноевропейских стран машин, оборудования и средств транспорта, а также других готовых промышленных изделий, в том числе потребительских товаров длительного пользования. На указанные группы товаров приходится от 2/з до 3U прироста всего импорта США. Если в начале

Таблица 7

Среднегодовые темпы прироста экспорта и импорта США, в %

1949—

1954—

1959—

1964—

1969—

1953 гг.

1958 гг.

1963 гг.

1968 гг.

1972 гг.*

Экспорт

4.1

1,5

4,8

6,4

5,5

Импорт

5,6

3,6

5,9

12,5

7,6

* Оценка.

Источники: [7, 1965 г., № 2; 8, 1971 г., №4; 15, март 1973 г.]*

50-х годов американский импорт готовых промышленных изделий составлял только 7з от их экспорта, то в 1960 г., несмотря на относительно высокие темпы роста экспорта, импорт этой группы товаров составлял уже более от их экспорта, в 1971 г. он почти сравнялся с экспортом.

Такие тенденции в развитии экспорта и импорта готовой промышленной продукции США в значительной мере связаны с усилившейся в последние годы инфляцией и ростом внутренних цен в США. Однако в 1973 г. в связи с двухкратной девальвацией доллара действие этой тенденции приостановилось. Экспорт США возрос по физическому объему почти на 23,5%, а импорт — менее чем на 5%.

Для послевоенного периода одной из важных и наиболее типичных для Соединенных Штатов Америки тенденций в области внешней торговли является растущее влияние на развитие экспорта товаров вывоза государственного и частного капиталов. Значительная масса товаров и услуг экспортируется по различным программам «помощи» (безвозмездно или в счет государственных долгосрочных кредитов и займов) или же в связи с экспортом частных долгосрочных капиталов.

17

США осуществляют поставки товаров и услуг в развивающиеся страны в счет государственных кредитов и субсидий; на иностранную «помощь», осуществляемую в товарной форме, в 1966—1971 гг. приходилось свыше 2—3 млрд. долл, в год, т. е. около 10% всего экспорта США.

Еще более существенное влияние на внешнюю торговлю оказывает вывоз частного капитала. США стремятся'компенсировать ухудшение своих позиций как эю спортеров товаров за счет вывоза капитала, особенно в форме прямых инвестиций и создания филиалов и дочерних компаний американских корпораций, осуществляющих продажи во все расширяющихся масштабах.

Экспорт производительного капитала оказывав двойственное воздействие на внешнюю торговлю США. С одной стороны, он стимулирует экспорт товаров, так как США, осуществляя огромные капиталовложения в строительство предприятий за границей, экспортируют в значительных объемах оборудование и машины для них, а также поставки товаров и полуфабрикатов для текущего производства. Создавая филиалы и дочерние предприятия за границей, американские монополии стремятся использовать их в интересах расширения экспорта продукции американского производства. Доля поставок заграничным филиалам в общем экспорте США колеблется от до V2 всего экспорта США.

С другой стороны, рост продаж американских заграничных филиалов сдерживает и ограничивает экспорт аналогичных товаров из США в страны местонахождения филиалов и в третьи страны, так как у этих стран отпадает необходимость импорта этих товаров из США. Зарубежные филиалы широко используются для сбыта готовой продукции, они зачастую выполняют непосредственные функции торговых фирм, обслуживающих американские компании.

При этом объем выпуска продукции и продажи заграничных филиалов американских монополий в 1958 г. были меньше, чем экспорт товаров из США, а в 1968 г. превысили его в полтора раза. Особенно быстро растет разрыв между продажами филиалов и экспортом в Западную Европу, а в Канаде продажи американских филиалов более чем в два раза превышают экспорт США в эту страну.

18

Тенденция эта проявлялась и в последующие годы. Так, в 1972 г. объем производства продукции американскими заграничными филиалами равнялся 191 млрд, долл., что в 4 раза превышало объем экспорта США.

Американские руководящие деятели прямо говорят о целях и выгодах прямых инвестиций за границей для улучшения конкурентоспособности американских монополий. Бывший заместитель министра финансов Р. Руза заявил корреспонденту «Юнайтед Стейтс Ньюс энд Уорлд рипорт», что американские бизнесмены, видя, что вокруг «Общего рынка» возводятся таможенные стены, полагают, что лучший способ проникнуть на такой большой рынок — это находиться внутри него.

Огромный рост торговли через заграничные филиалы имеет далеко идущие последствия. Возможность получать более высокие прибыли, продавать, минуя таможенные барьеры, влечет за собой резкое увеличение прямых инвестиций в развитые страны.

Однако негативное воздействие остается — заграничная торговля американских филиалов сокращает реальный объем экспорта США, а также оказывает отрицательное влияние на процесс промышленного производства в США, усиливая и без того большую недогрузку промышленных предприятий и безработицу в стране.

Обострение проблемы рынков и усиление конкуренции в послевоенный период привели к тому, что США в целях форсирования экспорта стали в больших размерах использовать государственный бюджет. Использование средств налогоплательщиков для финансирования и субсидирования экспорта обеспечивает прибыли американским монополиям, позволяет поддерживать объем экспорта на достаточно высоком уровне.

Проблемам государственного финансирования экспорта как средства, дающего возможность значительного расширения экспорта, буржуазные экономисты в США придают большое значение.

Основными формами государственного финансирования и субсидирования экспорта являются так называемая экономическая «помощь» иностранным государствам, предоставляемая по различным правительственным программам, кредиты и займы Экспортно-импортного банка, прямое субсидирование американских экспор¬

19

теров как промышленных, так и сельскохозяйственных товаров. Кроме того, США предоставляют кредиты и займы через различные международные организации.

Правда, начиная с 1967 г. наблюдается тенденция снижения экспорта в счет государственных кредитов и субсидий. По сравнению с 1960 г. их доля сократилась к 1970—1971 гг. в полтора раза и продолжает снижаться. Это связано с дефицитностью платежного баланса и государственного бюджета.

Государственное субсидирование и финансирование экспорта преследует цели усиления внешнеэкономической экспансии, завоевания рынков сбыта. Предоставление субсидий привязывается к покупке принудительно навязываемых товаров только в США и по более высоким ценам, чем цены мирового капиталистического рынка. Поскольку американские субсидии и кредиты развивающимся странам предоставляются за счет бюджета США, то это, естественно, ведет к сокращению коммерческого, т. е. оплачиваемого, экспорта США в эти страны.

В связи с общей разрядкой международной напряженности во внешнеэкономических отношениях США в последние годы наметилась тенденция к расширению торговли и других форм экономического сотрудничества со странами социалистического лагеря и в первую очередь с Советским Союзом.

Внешнеторговый оборот США с СССР только за 1972 г. по сравнению с 1971 г. увеличился в 3 раза. Дальнейшее развитие этой прогрессивной тенденции и отказ США от дискриминационной политики по отношению к социалистическим странам могли бы привести к расширению американского экспорта и оказать благоприятное влияние на . состояние торгового баланса США.

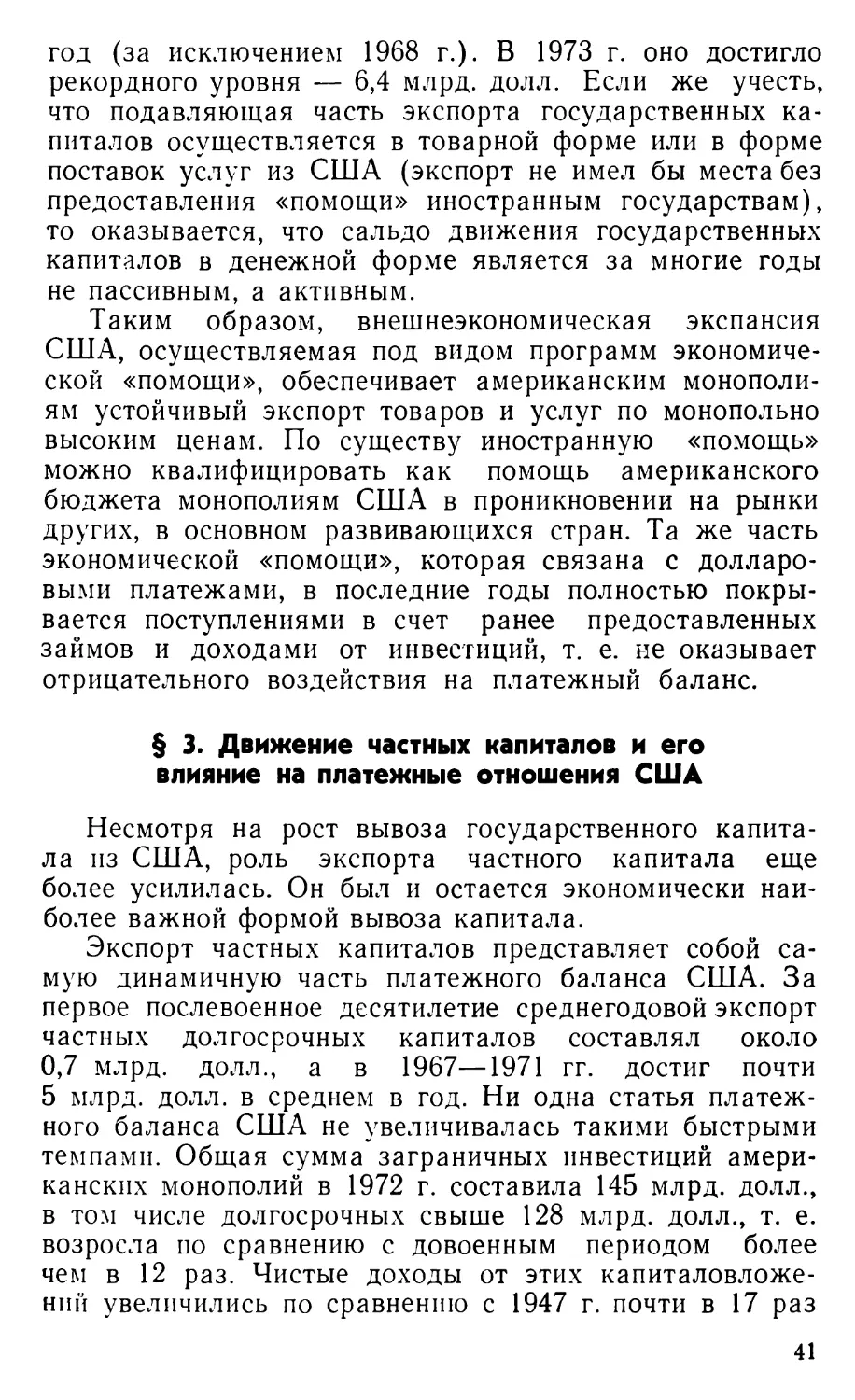

§ 2. Торговый баланс США и его место в платежном балансе

Торговый баланс является важнейшей составной частью платежного баланса США. Доля торгового баланса в общей сумме платежного баланса в последние годы составляет 60—65%• В отличие от других разви¬

20

тых в промышленном отношении стран (кроме ФРГ) для Соединенных Штатов характерно, что на протяжении длительного периода их торговый баланс является активным.

Активность торгового баланса США обусловливается, во-первых, тем, что США, располагая значительными запасами сырья и продовольствия на своей территории, имеют ограниченную потребность в их импорте. С другой стороны, при огромном росте промышленного и сельскохозяйственного производства, несмотря на большую емкость внутреннего рынка, США заинтересованы в развитии экспорта промышленной и многих видов сельскохозяйственной продукции. Все это вместе взятое и определяло активность торгового баланса США в течение почти всего послевоенного периода. В 1947 г. сальдо торгового баланса составило 10 млрд, долл., что является наивысшей точкой за всю историю США. Но уже к 1950 г. положение меняется. Американский экспорт в 1950 г. уменьшился по сравнению с 1947 г. почти на 6 млрд, долл., а импорт возрос. В результате торговый баланс был сведен с минимальным сальдо в 1 млрд. долл.

В последующее пятилетие США не удается достигнуть уровня экспорта 1947 г., а их импорт почти удваивается по сравнению с уровнем 1947 г.; в эти годы положительное сальдо их торгового баланса не превышает 3 млрд. долл. Лишь военные события в Суэце, вызвавшие спекулятивное повышение конъюнктуры, позволили США резко увеличить экспорт и значительно улучшить сальдо торгового баланса, доведя его в 1957 г. до 6,1 млрд. долл. США не только улучшили свой торговый баланс, но за счет этого (в первый раз за 17 послевоенных лет) свели свой платежный баланс с небольшим активом в 0,5 млрд. долл.

В дальнейшем начавшийся после Суэцкого кризиса спад конъюнктуры и проведение девальваций валют в ряде западноевропейских стран вызвали сокращение объема американского экспорта и резко ухудшили их торговый баланс.

Сальдо торгового баланса уже в 1958 г. составило только 2,7 млрд. долл, (по сравнению с 6,1 млрд. долл, в 1957 г.), а дефицит платежного баланса достиг 3,5 млрд. долл. В 1959 г. торговый баланс еще более

21

Торговый баланс США (в млн. долл.)

00

со

X

S

tr

VO

со

Н

1973 г. (оценка)

72 813

2 558

70 255

—69 567

688

05

о

05

см

U

CD

о

CD

00

05

см

h-

CD

05

N.1

СМ

оо

Ю

со

05

ю

Ю

1

1

о

со

СО

CD

d

ю

00

ю

CD

05

CD

ю

СО

см

ю

CM

<т>

1

1

со

со

о

р

О

с

05

00

h-

ю

со

05

оо

*-«

см

05

CM

ст>

со

1

Tt*

ю

05

см

ю

CD

00

СО

Ю

0

см

t'-

Tf

со

05

ст>

см

1

О

оо

05

u

со

СМ

.—1

о

о

0

CD

ю

о

ю

о

о

05

.-н

О)

1

см

ю

05

СО

05

СО

о

05

О

тг

CD

CD

ю

о

05

1

со

СО

СО

р

Tt<

1

Tf

оо

см

1

СМ

о

05

СО

со

см

1

.

S

•

•

о

в

1

с

X

о

ш

СО

н

СО

н

Я

О

а>

о

X

O'

с

со

о

X

ч

СО

ш

2

VC

S

X

X

О

о

[_

ж

со

аЗ

о

о

(—■ О

а>

о

СО

н

ш

1—1

а»

X

о

m

о

о

СП

<L>

о

QQ

(-

о.

I

с

VO

1

о

1

1

н

н

а,

о

а»

2

X

(-

О.

о

н

о.

0

§

с

X

с

с

-Q

о

а>

о

/Т\

о

ГО

X

/Т\

►V

СО

Г 5

о>

со

сп

S

X

S'

о

н

о

S

1950 г., 1960 г., 1971—1973 г.; 15, март 1974 г.].

ухудшился, он был сведен с таким же минимальным активом, как и в 1950 г., а дефицит платежного баланса еще более возрос.

За 1961 —1970 гг. США удалось значительно увеличить свой экспорт. Этому способствовали вывоз государственных и частных капиталов, расширение практики государственного страхования экспортных кредитов, государственное финансирование и субсидирование экспорта (особенно сельскохозяйственных товаров), а также другие меры по стимулированию экспорта, к которым относятся и меры внешнеторговой политики. Однако рост экспорта не привел к существенному улучшению торгового баланса США. При росте экспорта в 1971 г. по сравнению с 1960 г. в 2,2 раза импорт возрос в Зараза, т. е. торговый баланс США ухудшился.

США имеют активное сальдо торгового баланса со странами Западной Европы на протяжении всего послевоенного периода (исключая 1971 —1973 гг.). С большинством других крупных партнеров по внешней торговле США сальдо торгового баланса не носит столь устойчивого характера, особенно в последние годы в связи с ростом трудностей в развитии американского экспорта. Например, со странами Латинской Америки в 1970—1971 гг. оно являлось положительным, а в торговле со странами Азии (в основном с Японией) и Канадой баланс впервые за последние годы был сведен с крупным дефицитом.

Таблица 9

Сальдо торгового баланса США с отдельными группами стран (в млн. долл.)

1947 г.

1950 г.

1960 г.

1965 г.

1970 г.

1972 г.

Западная Европа ....

4305

1558

2273

2559

2899

—659

Канада

987

52

557

812

— 1676

— 1897

Латинская Америка . . .

1817

—329

—63

74

581

173

Азия

1274

—181

925

968

—1246

J 5163*

Африка

494

—123

139

349

456

Австралия и Океания . .

162

— 62

209

397

150

140

* В том числе по торговле с "Японией — 4101 млн. долл. Источники: [14, 1950 г.; 1965—1973 гг.; 15, март 1974 г.].

23

Движение цен на мировом капиталистическом рынке в целом оказывало благоприятное влияние на торговый баланс США.

Рассмотренные выше основные тенденции в развитии внешней торговли США в послевоенный период, особенно отставание темпов роста экспорта от темпов роста промышленного производства при одновременном росте импорта, резкая неравномерность развития экспорта, ухудшение позиций США в экспорте готовых изделий, расширение вывоза товаров за счет экспорта капиталов привели к ухудшению состояния торгового баланса. Несмотря на то что торговый баланс США в послевоенный период был активным (сальдо торгового баланса составило за 1946—1970 гг. 97,1 млрд, долл.), сальдо актива подвержено значительным колебаниям, а его относительная величина сокращается. С 1971 г. до 1972 г. торговый баланс был пассивным.

Усилия США, направленные на форсирование экспорта, борьба за снижение пошлин на американские экспортные товары, усиление протекционистских мер для снижения импорта, расширение демпинга не приводят к ощутимому улучшению торгового баланса, так как конкурентоспособность американских экспортеров значительно понизилась, а западногерманские и японские промышленные товары все более широко проникают на американский рынок.

Сальдо торгового баланса уже не покрывает, как это было до второй мировой войны, дефицита по другим пассивным статьям платежного баланса Соединенных Штатов.

§ 3. Экспорт и импорт услуг

Торговый баланс является не единственным элементом платежного баланса, изменения в котором приводят к систематическому и устойчивому ухудшению его общего состояния. В этом же направлении происходят изменения и в балансе экспорта и импорта услуг.

В результате второй мировой войны в экспорте и импорте услуг США произошли существенные изменения.

Экспорт транспортных услуг начал намного превышать импорт, и сальдо поступлений и платежей от этого вида услуг стало одной из наиболее крупных активных статей американского платежного баланса. Объяс¬

24

няется это тем, что в ходе второй мировой войны западноевропейские страны, и в первую очередь Англия, потеряли часть своего торгового и пассажирского морского флота, а США, создав мощную судостроительную промышленность, рассчитанную на крупносерийный выпуск судов, превратились в морскую державу номер один, обладающую самым большим коммерческим *мор- ским флотом в мире. Активное сальдо, складывающееся за счет превышения поступлений над платежами за услуги транспорта, в 1946—1947 гг. в среднем составляло свыше одного миллиарда долларов.

Однако такое благоприятное для США положение сохранилось ненадолго.

Импорт же услуг транспорта и связанные с этим платежи на протяжении всего послевоенного периода систематически возрастали. Это объяснялось тем, что по мере развития судостроения в Японии, Англии, Швеции, ФРГ, Франции и других западноевропейских странах, восстановления и создания ими собственного морского флота американская судостроительная промышленность и судовладельческие компании, как и большинство других отраслей американского машиностроения, оказывались все более неконкурентоспособными по сравнению с компаниями других стран. С целью снижения издержек морского транспорта американские судовладельческие компании стали заказывать часть судов не на верфях США, а в других странах и приписывать свои суда к портам других стран (Либерии, Панамы, Гондураса, Коста-Рики), т. е. держать часть своего коммерческого флота под «выгодным флагом». Тоннаж торгового флота США резко уменьшился.

Значение США как мировой морской державы к концу 60-х годов было подорвано, и значительная часть американских экспортных и импортных грузов, а также пассажиров стала перевозиться на судах других стран.

В итоге указанных выше изменений сальдо поступлений и платежей США по услугам транспорта снизилось за 6 лет — с 1947 г. по 1953 г. — в десять раз, составив немногим более 0,1 млрд, долларов. В 1958 г. США уже имели равенство платежей и поступлений по статье платежного баланса «Транспорт», а с 1959 г. эта статья стала пассивной, причем размер пассива возрос со

25

Баланс услуг (исключая правительственные) (в млн. долл.)

. те

О

Tt«

оо

cO

,

Щ

p

Ю

h-

L ЙЙ

00

CD

CD

Tt*

tJ-

CD

CO

со £

СО

CD

CM

CM

co

CO

CD

05

05 о

1

ю

in

1

7

CO

Ю

1

CM

1

1

1972 r.

—703

4321

—5024

о

in

CM

1

со

g

CM

—4856

1232

2158

—926

CO

7

m

00

CO

b-

Tt«

in

05

u

05

о

Q

CO

in

05

о

CO

CM

1П

cO

00

CM

05

00

со

1

CO

Tt<

CM

1

05

1

1

1

1

1

1

1

1

1

1

Ю

05

05

CO

Q

05

05

05

U

Ю

О

CO

in

со

CO

со

o

QO

CO

О

CO

CO

05

05

CO

о

r*-

I

CO

CM

CO

1

O)

1

1

1

1

1

7

CO

CM

in

05

о

in

r-

CM

CD

(-

CO

oo

CO

in

05

oo

о

»—<

b-

05

oo

05

00

CM

CD

1

1

1

1

05

1

1

1

1

1

1

in

со

00

in

05

о

со

со

о

u

CO

CO

in

CO

in

о

CM

о

oo

CO

5

CO

in

CM

Ю

1

1

1

1

05

1

1

1

1

in

95

CO

05

Tt«

CO

со

oo

in

05

u

in

cn

oo

о

CO

Ю

Tt«

05

05

h»

in

CM

CO

in

CM

»—•

1

1

1

1

05

1

1

1

u

CO

CO

CO

130

CO

со

CO

• CO

00

CO

05

го

1

со

CM

CO

1

7

о

CO

1

05

05

7

§

н

Q.

О

С

CJ

X

сз

О*

н

к X X

% к

в *

>> £

н н

о со

о ч

с с

§:

л

X

сх

>5

н

«

X

X

о»

с

н

§

JQ

ч

СО

о;

X

X

Ф

ч

S ^

S о

X О) ^

3* н н X

О У 2 ч

а о ^ я

С С С U

51 Доходы от продаж патентов и лицензий и др.

Источники: [14, 1939 г.; 1950 г.; 1965 г.; 1971—1973 гг.; 15, март 1974].

113 млн. долл, в 1959 г. до 0,5 млрд. долл, в среднем за 1971 — 1973 гг.

Сальдо поступлений и платежей по туризму в США было пассивным и в довоенные годы. Этот пассив сохранился на протяжении всего послевоенного периода, но размер его систематически возрастает и в последние годы превышает 1,7 млрд, долларов. Расходы за проезд американских туристов составляют значительные суммы — свыше одной трети расходов по туризму.

Единственной статьей «невидимого экспорта» США, т. е. экспорта услуг, которая на протяжении всего послевоенного периода устойчиво превышает импорт, является статья «Прочие услуги», включающая поступления и платежи по торговле патентами и лицензиями и др.

Активное сальдо по этой статье в 1966 г. составляло 1,8 млрд, долл., в 1973 г.— 1,4 млрд. долл. Это является результатом того, что США в больших масштабах осуществляют продажу своего технического опыта — «ноу- хау». Основная доля доходов от продажи лицензий и патентов приходится на филиалы и дочерние компании американских корпораций обрабатывающей промышленности в Западной Европе и Канаде. Продажа технического опыта кроме получения прибыли позволяет американским монополиям осуществлять дополнительные поставки оборудования, сырья и других товаров, т. е. расширяет их экспортные возможности. Это стимулирует вывоз капитала в форме прямых капиталовложений. Американские монополии покупают патенты и лицензии, но в значительно меньшем объеме.

В целом баланс экспорта и импорта услуг США, имевший накануне второй мировой войны пассив, на протяжении первых двенадцати послевоенных лет был активным. Резкий рост расходов по импорту услуг транспорта привел к тому, что в 1958 г. США вышли с пассивом по общему балансу услуг, который сохраняется по существу до настоящего времени, особенно если учесть фактический размер поступлений США от «невидимого экспорта», т. е. исключить из общего объема экспорта услуг экспорт в счет государственных субсидий и кредитов. Объем некоммерческого экспорта услуг США в последние годы составляет 700—800 млн. долл.

Таким образом, состояние баланса услуг еще более усугубляет тяжелое положение платежного баланса,

ГЛАВА II

ЭКСПАНСИЯ АМЕРИКАНСКИХ МОНОПОЛИЙ НА РЫНКЕ КАПИТАЛОВ

§ 1. Основные особенности экспорта капитала США

В. И. Ленин дал исчерпывающую характеристику вывоза капитала как одного из основных признаков империализма, как явления, вытекающего из его экономической сущности.

США, превратившись в итоге второй мировой войны в самую мощную в экономическом и финансовом отношении страну империализма, стали главным экспортером капитала, центром финансовой эксплуатации не только развивающихся стран, но и трудящихся развитых капиталистических стран. Объем заграничных инвестиций США превышает в настоящее время объем экспорта капитала из всех других капиталистических стран, вместе взятых.

Дальнейшее развитие государственно-монополистического капитализма и особенно коренные изменения в системе мирового капиталистического хозяйства, вызванные образованием мировой системы социализма, крахом колониализма и обострением империалистических противоречий, привели не только к количественным, но и к качественным изменениям в экспорте капитала из США.

К основным и наиболее характерным из них относятся следующие:

— наряду с быстрым ростом экспорта частного капитала большое значение приобрел вывоз государственного капитала;

— экспорт частных долгосрочных капиталов стал осуществляться в основном в производительной форме,

28

т. е. в форме прямых инвестиций, а экспорт частных капиталов в ссудной форме относительно сократился;

— экспорт капитала превратился в одно из решающих условий обеспечения экспорта товаров.

Эти принципиальные изменения в экспорте капитала из США определяются, с одной стороны, ростом монополий в стране, ищущих сфер более прибыльного вложения капитала и, с другой стороны, усилением экономической и политической неустойчивости капитализма, обострением борьбы за источники сырья и рынки сбыта.

В результате развития государственно-монополистического капитализма государство сосредоточивает в своих руках значительную часть национального дохода и использует его в интересах укрепления и расширения позиций финансового капитала, что создает условия для экспорта из развитых капиталистических стран в крупных масштабах государственного капитала.

При экспорте государственных капиталов получение прибавочной стоимости, создаваемой в странах-импор- терах, не выступает в качестве непосредственной цели. Вывоз государственных капиталов осуществляется прежде всего там и тогда, где и когда этого требуют интересы укрепления позиций капитализма, он используется для оказания воздействия государственных капиталов на страны-импортеры с целью создания условий для прибыльного экспорта частных капиталов и получения политических и экономических выгод.

В соответствии с этими целями и задачами часть экспорта государственных капиталов осуществляется в форме безвозмездной «помощи» и безвозвратных субсидий. На субсидии в 1969 г. приходилось примерно 50% «помощи».

Государственные капиталы США направляются на создание требующих крупных долгоокупаемых затрат объектов инфраструктуры, т. е. тех отраслей экономики, без развития которых невозможно прибыльное вложение частных капиталов в сферу материального производства, а также на общеэкономические цели — поддержание бюджетов, займы государственным банкам, поставки товаров и др.

Подавляющая часть государственных капиталов в последнее время вывозится в развивающиеся страны, что, с одной стороны, отражает стремление США удер¬

29

жать бывшие колониальные и зависимые страны на капиталистическом пути развития и сохранить свои позиции в их экономике, а с другой стороны, на данном этапе соответствует национальным интересам развивающихся стран, поскольку они не располагают достаточными внутренними ресурсами накопления. Для амери- риканских монополий экспорт государственных капиталов является одновременно каналом расширения поставок товаров и услуг в развивающиеся страны, т. е. создает обеспеченный сбыт продукции.

В отличие от экспорта долгосрочных государственных капиталов, вывозимых преимущественно в ссудной форме, вывоз частных долгосрочных капиталов США осуществляется на современном этапе в производительной форме — путем организации дочерних предприятий и филиалов за границей, создания смешанных предприятий (особенно в развивающихся странах) или скупки акций и других ценных бумаг. При этом направление экспорта определяется прежде всего двумя факторами— прибыльностью и наличием гарантий сохранности капитала в странах-импортерах.

Именно в силу этих факторов американские монополии ищут применения своим свободным капиталам прежде всего в обрабатывающей промышленности других развитых стран (гарантия сохранности плюс высокие прибыли) и в добывающей промышленности развивающихся стран (наиболее высокие прибыли). В последнее время частные долгосрочные капиталы все более активно проникают и в обрабатывающую промышленность развивающихся стран, особенно когда это связано с возможностью создания предпосылок для развития экспорта своей продукции на долгосрочной основе (строительство сборочных машиностроительных предприятий, импортирующих из страны-экспортера капитала части и детали для производства продукции).

В связи с обострением конкурентной борьбы и ростом трудностей сбыта, наряду с экспортом производительных частных капиталов в послевоенный период все более широкое распространение получает такая особая форма вывоза кратко- и среднесрочных ссудных капиталов, как экспортные—коммерческие, или фирменные — кредиты, т. е. продажа товаров, особенно машин и оборудования, с рассрочкой платежа,

30

Говоря об общих тенденциях развития экспорта капитала США в послевоенный период, необходимо подчеркнуть, что все более широкое развитие экспорта частных капиталов подкрепляется государством не только путем вывоза государственного капитала, но и за счет того, что государство берет на себя основную часть риска, связанного с экспортом частных капиталов, особенно когда они вывозятся в развивающиеся страны. Основная доля гарантий приходится на риск от падения курса валюты и возможности национализации собственности.

До первой мировой войны США были страной импорта капитала. После второй мировой войны американские капиталы устремляются в Западную Европу и в развивающиеся страны, однако финансовый капитал США встает на путь использования прежде всего государственного экспорта капитала. Общая экономическая и политическая обстановка в Европе заставляет США в первую очередь стремиться к обеспечению стабилизации экономического и политического положения в Западной Европе, укреплению расшатавшихся в результате второй мировой войны основ капитализма. Немаловажную роль при этом играют и военно-политические цели — вооружение этих стран в борьбе против стран социализма. Все это в конечном счете способствовало созданию условий для экспорта частных капиталов в Западную Европу.

Кроме того, образовавшиеся в результате начавшегося еще в ходе второй мировой войны развала колониальной системы империализма молодые суверенные государства, вставшие на путь самостоятельного развития, испытывали недостаток капиталов. США при помощи вывоза капиталов стараются проникнуть в эти страны и закрепиться там. Это облегчалось тем, что большинство развивающихся стран освободились от колониальной зависимости, но продолжали оставаться в системе мирового капиталистического хозяйства.

Процессы интеграции и создание экономических региональных союзов и усилившаяся в связи с этим конкуренция снижали возможность увеличения экспорта американских товаров и способствовали росту вывоза капитала. Однако и здесь, как правило, на первый план вначале выступает экспорт государственных капиталов,

31

экономическая «помощь», тесно переплетающаяся с военной «помощью», призванные удерживать эти страны на капиталистическом пути, поставить во главе стран угодные американскому империализму правительства, разгромить левые антиимпериалистические силы

Таблица 11

Инвестиции США за границей и инвестиции иностранных государств в США (в млрд, долл.)

1939 г.

1946 г.

1950 г.

1960 г.

I

1970 г.

1

1971 г.

1972 г. (предварит.)

Инвестиции США за

11,4

18,7

30,1

66,2

149,9

164,6

180,9

границей

Частные

11,4

13,5

19,0

49,3

117,8

130,5

144,8

в том числе:

долгосрочные

10,8

12,3

17,5

44,5

105,0

115,9

128,4

прямые

7,0

7,2

11,8

31,9

78,2

86,2

94,0

портфельные

3,8

5,1

5,7

12,6

26,8

29,7

34,4

краткосрочные

0,6

1,3

1,5

4,8

12,8

14,6

16,4

Г осударственные

—

5,2

11,1

16,9

32,1

34,1

36,1

в том числе:

долгосрочные

—

5,0

10,8

14,0

29,6

31,7

34,1

краткосрочные

—

0,2

0,3

2,9

2,4

2,4

2,0

Иностранные вложе¬

9,6

15,9

8,8

19,8

50,7

55,3

65,7

ния в США

Частные долго¬

6,3

7,0

8,0

18,4

44,8

49,8

59,8

срочные в том числе:

прямые

2,0

2,5

3,4

6,9

13,3

13,7

14,4

портфельные

4,3

4,5

4,6

11,6

31,5

36,2

45,5

Частные кратко-

/ЧП/MTTTf тг\

3,3

8,9

0,7

0,6

3,9

3,9

4,1

срочные

Госуд. обязательства США

0,3

3,6

0,1

0,8

2,0

1,6

1,8

Сальдо

1,8

2,8

21,3

46,4

99,2

109,3

115,2

Источник: [14, 1940 г.; 19551965 г.; 1970 г.; 1973 г.].

и создать общие благоприятные условия для проникновения в экономику этих стран частных американских капиталов, решающей целью вывоза которых «было во все времена и остается в настоящее время,— как говорит прогрессивный американский экономист В. Перло,— получение больших прибылей». Это утверждение подтверждается следующими данными американских ис¬

32

точников: прямые заграничные инвестиции приносили американским монополиям чистый доход (за 1950— 1971 гг.) от 11 до 15% в развитых странах и от 17 до 33% в развивающихся странах.

Капиталовложения США за границей составили на конец 1972 г. 180,9 млрд, долл., т. е. они возросли по сравнению с довоенным периодом более чем в 16 раз, а по сравнению с 1946 г. — в 10 раз. В то же время иностранные вложения в США оцениваются в 65,7 млрд, долл. (т. е. примерно одна треть вложений США), они увеличились по сравнению с довоенным периодом только в 6 раз. Долгосрочные частные и государственные капиталовложения США за границей в 1972 г. составили 162,5 млрд, долл., в то время как иностранные долгосрочные инвестиции—всего 59,8 млрд. долл.

Таблица 12

Экспорт государственных капиталов

I960 г.

1970 г.

1972 г.

млн. долл.

В %

млн. долл.

В %

млн. долл.

В %

Всего

4965,1

100

6831,6

100

8653,5

100

в том числе: США ....

2776,0

55,9

3050,0

44,5

3349,0

38,6

Франция . . .

848,3

17,1

971,0

14,2

1320,6

15,2

Канада . . .

75,2

1,5

346,3

5,0

492,0

5,7

Япония . . .

143,5

2,9

458,0

6,7

611,1

7,1

ФРГ

351,9

7,1

599,0

8,7

808,3

9,3

Англия . . .

407,0

8,2

446,9

6,5

608,7

7,0

Голландия . .

35,3

0,7

196,4

2,3

306,7

3,5

Италия . . .

105,4

2,1

147,2

2,1

98,4

1,1

Источник: [17, 1970 г., стр. 172; 1973 г., стр. 181].

Для послевоенного периода в целом характерно возрастание роли главных империалистических государств в экспорте капитала. В 1938 г. на три страны — Англию, США и Францию — приходилось немногим более 3Л иностранных инвестиций, а в 1965 г. доля этих же стран в общей сумме экспортированных капиталов составила почти 85%. При этом такая концентрация экспорта капиталов произошла преимущественно за счет США,

2 Е. Н. Смирнова

33

увеличивших свою долю в общем экспорте капиталов по сравнению с довоенным периодом почти в 2,5 раза.

В общем объеме государственных займов, кредитов и субсидий, предоставленных развивающимся странам, США также занимают ведущее место, однако доля их во второй половине 60-х годов начала резко снижаться.

Сравнение динамики государственных и частных инвестиций США показывает, что в первые послевоенные годы государственные инвестиции возрастали значительно более быстрыми темпами, чем частные капиталовложения. Это продолжалось до 1953 г. Вторая половина 50-х годов характеризуется быстрым ростом объема частных американских капиталовложений за границей и в результате этого доля государства в общей сумме вывезенных из США капиталов снизилась с 40% в 1953 г. до 26% в 1961 г. В прошлом десятилетии установилось примерное равновесие между темпами прироста государственных и частных инвестиций США за границей с некоторой тенденцией к более быстрому росту экспорта частных капиталов, усилившейся особенно в последние годы.

В результате коренных изменений в расстановке сил на мировой арене существенные сдвиги произошли и в географических направлениях вывоза капитала. В первые послевоенные годы экспорт государственного капитала осуществлялся в основном в развитые страны Западной Европы. В 1956 г. на их долю приходилось примерно 75% вывоза государственного капитала. После того как был профинансирован «план Маршалла», резко увеличивается вывоз капитала в развивающиеся страны, в 1965 г. на них приходится более 90% всего экспорта государственного капитала из США.

В дальнейшем, по мере решения стратегических задач американского империализма в Западной Европе с целью укрепления своего политического и экономического влияния экспорт государственного капитала США во всевозрастающих размерах используется для борьбы против национально-освободительного и революционного движения в развивающихся странах.

В отличие от экспорта государственных капиталов вывоз частных капиталов США не имел столь ярко выраженной географической направленности. В общем, он подчинялся следующему принципу — максимальная

34

прибыль при условии обеспечения определенного минимума социально-экономической устойчивости в стра- нах-импортерах американских капиталов. Этим в основном определялась как географическая, так и отраслевая направленность вывоза частных капиталов из США. Основная доля частных американских инвестиций направляется в эксплуатацию природных ресурсов развивающихся стран, особенно нефти, в обрабатывающую промышленность западных стран, а в последние годы и в обрабатывающую промышленность развивающихся стран. Если в 1950 г. наибольшая доля прямых частных инвестиции приходилась на страны Латинской Америки, то в 1965 г. — на Канаду и страны Западной Европы, а в 1970 г. — на эти же страны и Японию.

На протяжении всего послевоенного периода в заграничных инвестициях американских монополий преобладают прямые капиталовложения, они составили в 1972 г. 74% всех инвестиций по сравнению с 58% в 1946 г. Преобладание прямых частных инвестиций обеспечивает прежде всего более высокую прибыльность помещения капитала. Так, например, в 1971 г. переведенные в США доходы от прямых частных инвестиций составили 9 297 млн. долл., или 20,5% к инвестированному капиталу, а по портфельным вложениям — только 6,8%.

В отраслевой структуре частных долгосрочных инвестиций США в развивающихся странах в последние годы происходят заметные сдвиги — растет доля вложений, направляемых в обрабатывающую промышленность. В 1970 г. из 32,2 млрд. долл, инвестиций в обрабатывающую промышленность всех стран 5,5 млрд, долл., или 17%, было вложено в промышленность развивающихся стран. Основная доля направляется в нефтяную промышленность — 46% и 40% в добывающую промышленность.

Таким образом, в послевоенный период сложилось два основных направления экспорта капитала из США: экспорт государственного капитала, преследующий в большей мере политические, а не экономические цели, и экспорт частных капиталов, подчиненный интересам получения монопольных прибылей.

При сохранении этого общего положения на протяжении всего послевоенного периода происходили неко¬

2* 35

торые изменения в соотношении объема экспорта государственных и частных капиталов, особенно применительно к различным районам мира. Эти изменения в основном определялись развитием общего кризиса капитализма, ходом борьбы американского империализма за мировое господство и теми конкретными социально- экономическими условиями в отдельных районах и странах мира, которые создавали возможности прибыльного приложения частных капиталов.

§ 2. Экспорт государственного капитала

Непосредственное влияние на состояние платежного баланса оказывает лишь движение денежных капиталов. Их экспорт усиливает пассивность платежного баланса. Экспорт капиталов в товарной форме непосредственного влияния на платежный баланс не оказывает. Однако косвенное влияние его значительно, но зачастую противоречиво.

Экспорт товаров и услуг, оплачиваемый за счет государственных субсидий и кредитов, а также за счет экспорта частных капиталов, с одной стороны, обычно сокращает возможности одновременной продажи товаров на обычных коммерческих условиях, т. е. ведет к ухудшению состояния платежного баланса, но с другой стороны, создает предпосылки для последующего увеличения торговли и поступлений от экспорта. Наиболее активно в этом отношении влияние прямых заграничных инвестиций. В США значительная доля экспорта приходится на поставки различных товаров заграничным филиалам американских монополий, т. е. связана с экспортом производительного капитала. Кроме того, заграничные капиталовложения обеспечивают основные поступления доходов, что уже непосредственно сказывается на состоянии платежного баланса. США, как будет показано ниже, покрывают за счет возврата ранее предоставленных кредитов и займов, а также поступлений процентов и дивидендов от вложенного за границу капитала расходы не только по новому экспорту капитала, но и частично по другим статьям. Это, конечно, не относится к безвозмездной «помощи» вне зависимости от того, предоставляется ли она другим странам в денежной форме или под закупки товаров и услуг.

36

Значительная доля в экспорте долгосрочных государственных капиталов из США приходится на дары и субсидии. В целом за послевоенный период они составили около половины всей иностранной экономической «помощи». Максимальный объем этой формы «помощи» был достигнут в 1948—1951 гг., в период осуществления «плана Маршалла». В 1949 г. на субсидии приходилось почти 9/ю всего экспорта долгосрочных капиталов. В конце последнего пятилетия объем субсидий иностранным государствам стабилизировался на уровне 1,7— 2,0 млрд, долл., что составляет немногим более одной трети от общего вывоза государственных капиталов.

Таблица 13

Экспорт государственного капитала из США (в млн. долл.)

1947 г.

1950 г.

1960 г.

1970 г.

1971 г.

1972 г.

1973 г. (оценка j

Дары и субсидии . .

1897

3484

1664

1739

2045

2174

1947

Займы и кредиты . . Краткосрочные обяза¬

4405

414

1213

3285

4178

3801

4546

тельства

113

37

528

27

— 182

— 166

627

Всего:. . .

6415

3935

j 3405

5051

6041

5809

7120

Источники: [14, 1950 г.; 1965 г.; 1971 г.; 15, март 1974 г.].

Переход к займам и кредитам как основному виду иностранной экономической «помощи» в известной мере облегчил состояние платежного баланса США, так как в 1971 —1973 гг. сумма платежей в погашение ранее предоставленных США займов и кредитов и процентов по ним достигла 2,0—2,5 млрд. долл, в год. В результате фактическое изъятие из национального дохода США на предоставление новых займов и кредитов составило в эти годы в среднем 2 млрд. долл, в год.

Кредиты и займы США, предоставленные на цели экономического развития, в целом носят более льготный характер, чем «помощь» других капиталистических стран, что определялось стремлением США закрепиться в странах, представляющих для них политический и экономический интерес. В последние годы, однако,

37

наметилась тенденция к удорожанию кредитов и займов, предоставляемых правительством США другим странам. Еще в 1964 г. Конгресс США дважды повышал минимальную ставку по государственным кредитам и займам сначала до 2%, а затем до 2,5%, сохранив минимальную ставку в 3/4% для льготного десятилетнего периода. В результате этих мер США стали получать на каждый доллар предоставленных кредитов и займов 1,53 долл, по сравнению с 1,19 долл., получаемых ими в погашение кредита и уплату процентов по ним по минимальной ставке 3/4% годовых. В начале 70-х годов произошло дальнейшее ухудшение условий предоставления займов. Ставки на займы развития повысились с 2,7 до 2,9%, а сроки займов сократились с 31 и 7,2 года в 1968 г. до 28 и 6,7 года в 1969 г. [18, 1966 г.; 17, 1970 г., стр. 43].

Анализируя данные об экспорте государственных капиталов в рамках программ экономической «помощи» иностранным государствам с точки зрения его влияния на платежный баланс США, необходимо подчеркнуть, что американское правительство приняло ряд мер, направленных на то, чтобы все большая часть оказываемой «помощи» использовалась на покупку товаров и услуг в США или же шла на оплату правительственных расходов США, связанных с осуществлением их внешнеэкономической и военной экспансии. В первое послевоенное ‘ десятилетие 25—30% «помощи» использовалось на закупки товаров и услуг неамериканского происхождения, что отягощало платежный баланс США. В последние годы этот процент существенно снизился, особенно после того, как в феврале 1965 г. президент США в специальном послании Конгрессу «О мерах улучшения состояния платежного баланса» США поставил задачу увеличить долю расходов на покупку товаров и услуг американского происхождения до 85% [30].

Рассмотрев влияние экспорта государственных капиталов на платежный баланс США, необходимо подчеркнуть следующие немаловажные с этой точки зрения моменты.

Во-первых, как уже указывалось, основная часть иностранной «помощи» предоставляется под закупки товаров и услуг в США (в последние годы свыше 9/ю

38

ее объема) и поэтому не оказывает прямого влияния на состояние платежного баланса, т. е. не ведет к отливу долларов из США. Статистически эта часть «помощи» находит отражение, с одной стороны, в торговом балансе и балансе услуг, как экспорт товаров и услуг в счет государственных кредитов и субсидий, и, с другой стороны, в равных суммах в балансе движения государственных капиталов.

feo-вторых, США особенно в последние годы получают значительные суммы в счет погашения государственных займов, предоставленных другим странам, и в виде доходов от заграничных инвестиций; за счет этого полностью покрывается вывоз капитала в денежной форме.

В-третьих, США, выплачивая доходы по инвестициям других стран, в то же время имеют и другие активные статьи по взаимным правительственным требованиям (авансы по военным контрактам, по специальным сделкам с неконвертируемыми ценными бумагами, которые также используются для покрытия дефицита).

Таблица 14

Сальдо движения государственных капиталов в денежной форме (в млн. долл.)

I960 г.

1970 г.

1972 г.

1973 г.

Иностранная помощь с платежами в долларах

— 1126

— 1098

— 1091

—1029

Платежи США в погашение государственных займов и процентов по ним

985

2625

2853

3381

Сальдо платежей и поступлений по другим статьям

—306

—1460

—2346

—2700

Сальдо . . .

—447

67

—584

—348

Источники: [14, 1963 г.; 1971 г.; 1972 г.; 15, март 1974 г.].

Сальдо движения государственных капиталов США складывается с большим дефицитом: в 1946—1949 гг. оно составляло от 5,0 до 6,4 млрд. долл, в год; в 1954 г. находилось на минимальном уровне в 1,3 млрд. долл. С 1960 г. оно возросло до 3 млрд. долл, в

39

Баланс государственных расходов на иностранную «помощь» (в млн. долл.)

ю

cd

X

х

ч

о

Cd

н

u

N CD N

о

00

со

со

я

05

CO

CM

CM

СО

СО

со

05 in CO

ш

S3

я

1

05

I 1 !

1

см

СО

1

U

^ ' CO

05

00

я

in

см

C5

N О CD

00

щ

05

оо

о

—■ oo —'

3

см

СО

Tf

05

CM CO 1 1

in

1

т

in

1

• tJ

in oc CM

СО

о

^ oo

о

оо

00

Tt«

$

о — —

s

1

оо

оо

05

CM Tf

i 1

см

1

7

in

1

u

05 in

05

СО

СО

СО

CO 00 CM

in

СО

8

CM

оо

о

05

1

1 1

s

1

4f

1

о

7

оо

СО

1

U

Tf CO 00

in

СО

/ СО

05

CM

СО

CO — CM

о

со

см

СО

см

О

CO CM in

СО

со

со

Г--

CO

cn

II1

CO

1

1

7

u

TfTj-N

in

in

05

in

00 — CO

CO

05

О

со

00

©

Ю

05

7 i 1

Щ

1

см

1

я

1

u

in со

in

Tf

о

СО

со

050'-'

05

СО

05

00 ^ ^ 77 1

i

1

см

со

1

7

S

1

(_*

05

05

о

см

СО

00

1 T 1

1

05

CO

1

1

05

1

1

• • •

о •

X

, •

1 •

эХ •

х •

. A .

. x 03 s

X g< A

X * ^ S я о» о s н

u,

o •

X

x •

05

и •

H

CJ . CX

cd •

p*

>* •

о

S

гХ

Cd

со

X

X

X

05

X

ания к прави

X

СХ •

1_>

cd .

X

о .

3 •

*3

9 -

§ • X . н •

и

05 • X

X •

X

f- •

1 • X .

05

в .

н

о .

СХ •

5 •

S' •

о *s «

О

{-

X »Х

о

о

S's 8

ш’5'8

о •

c_

§.«

* QU<

О X

п X

X

0) ь

g S

и *

к *

X