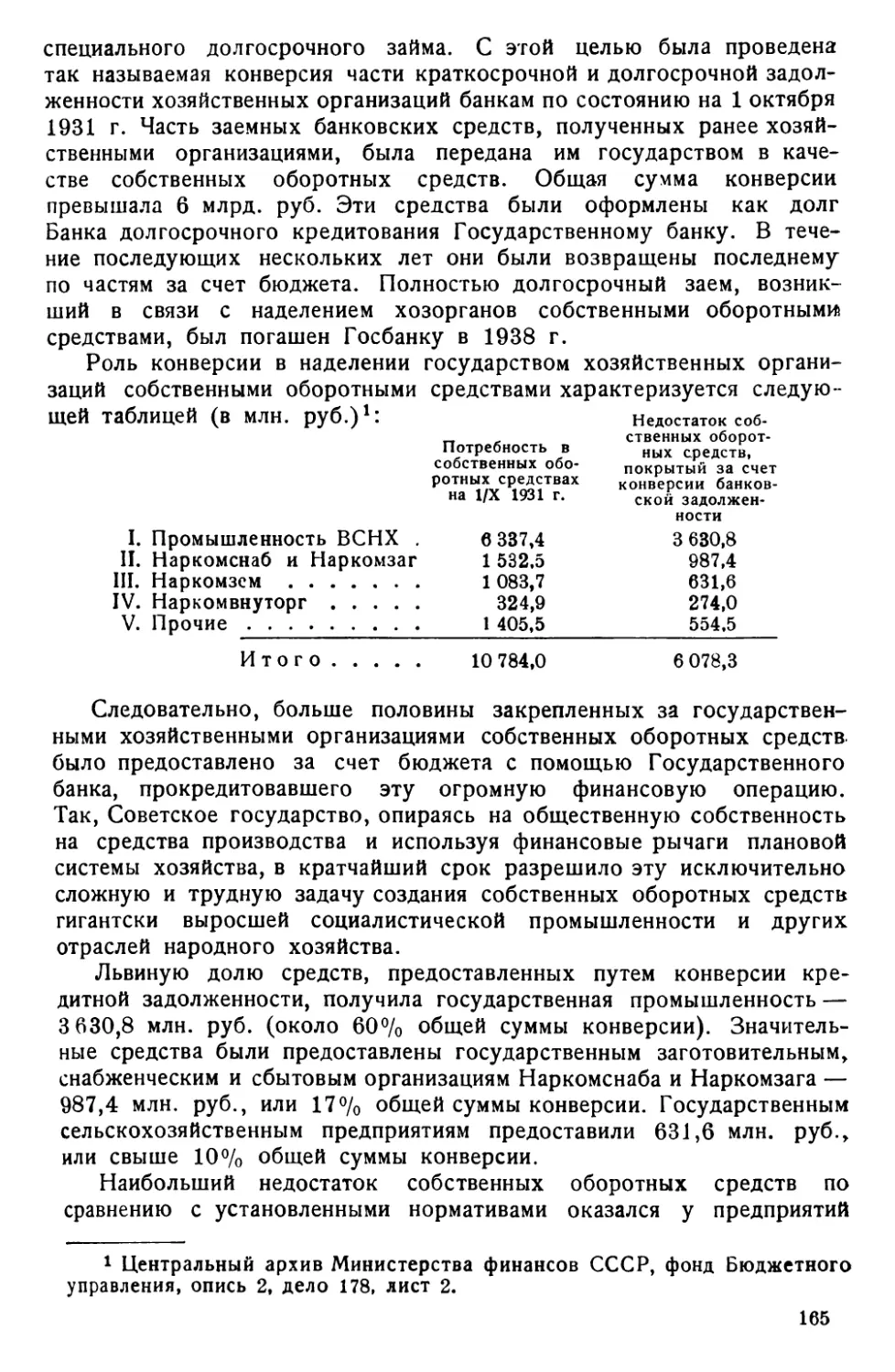

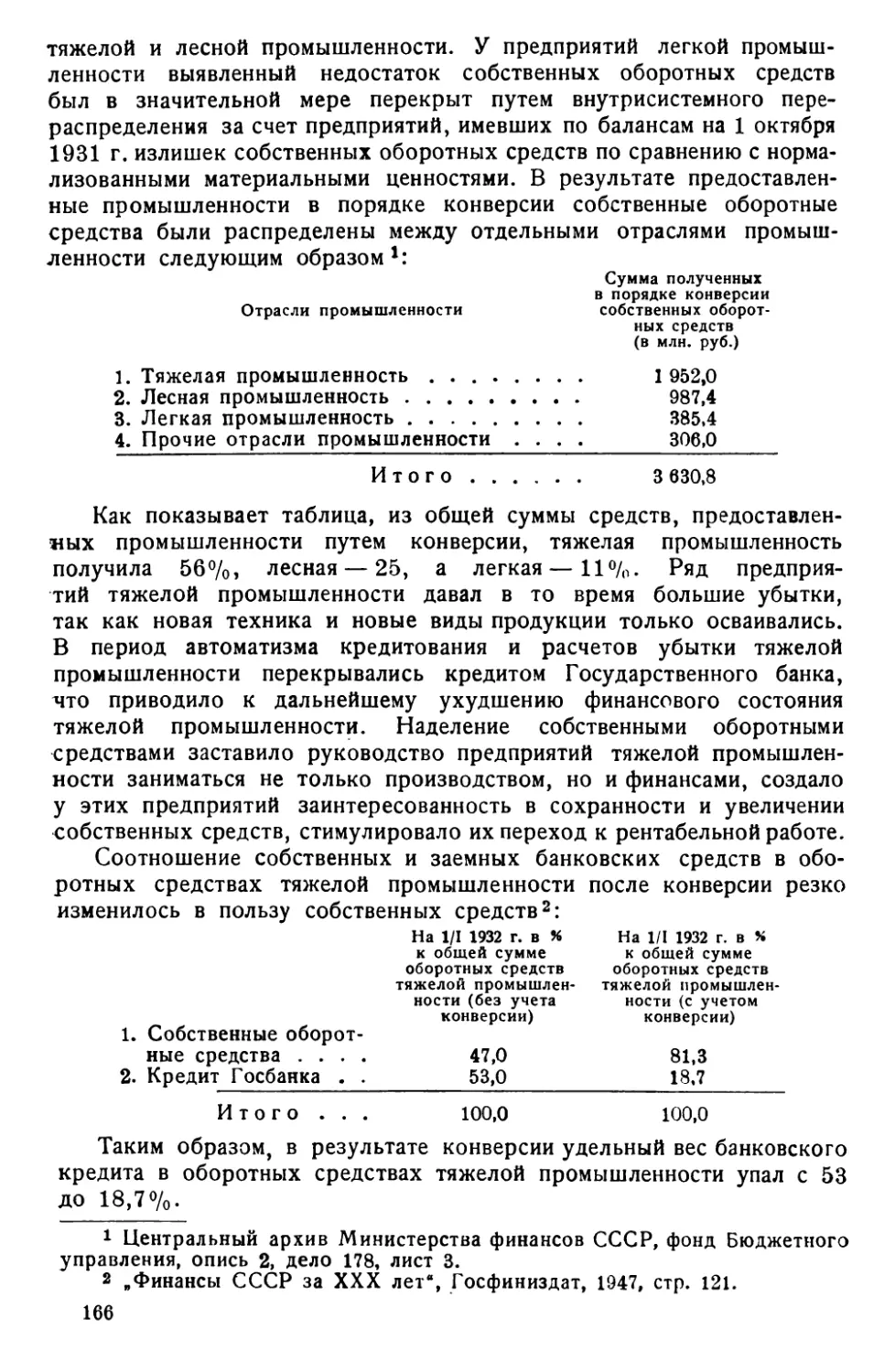

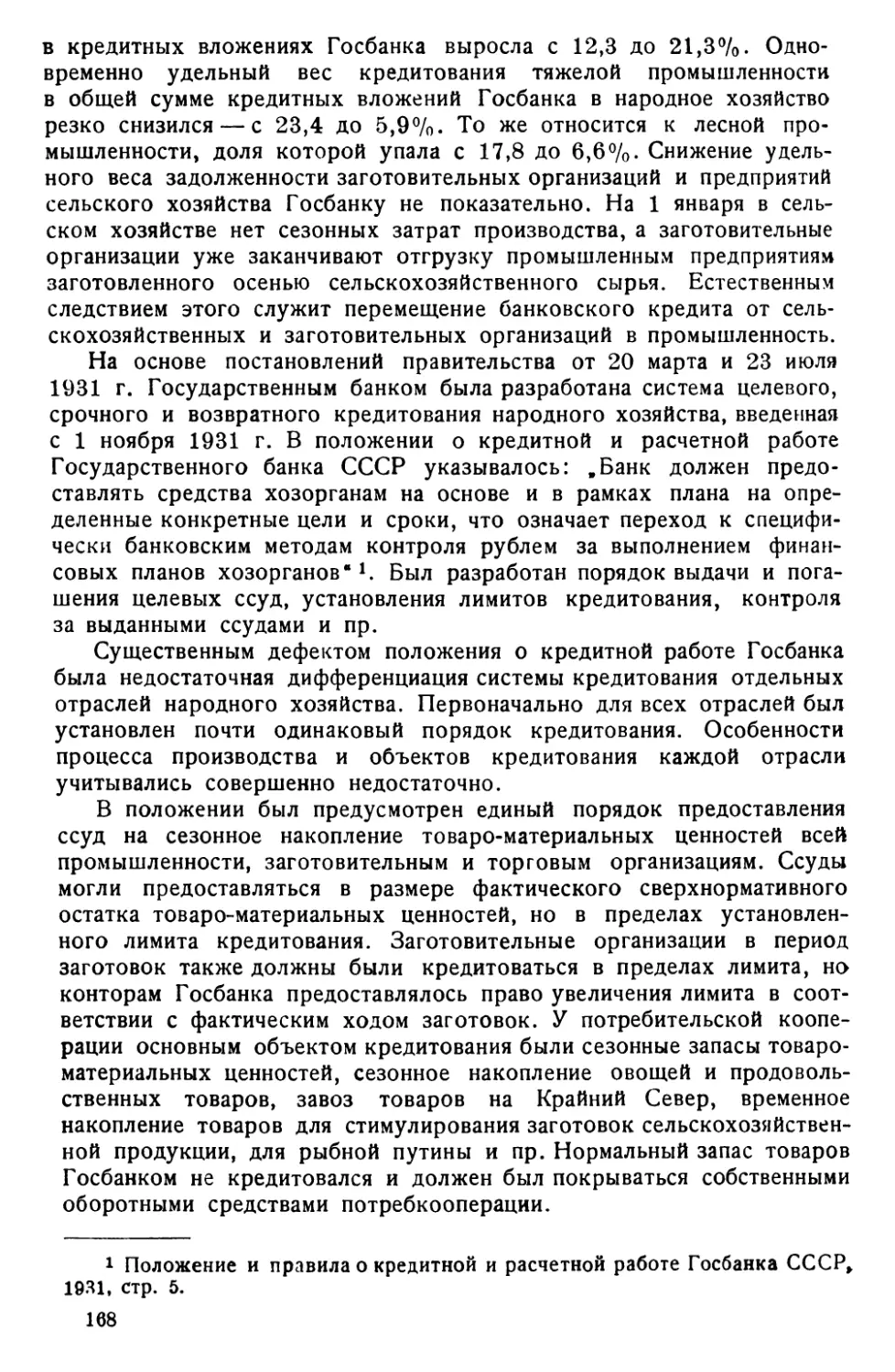

/

Текст

М. С. АТЛАС

КРЕДИТНАЯ РЕФОРМА

в

СССР

Под редакцией

проф. В. П. ДЬЯЧЕНКО

ГОСФИНИЗДАТ • 1 9 5 2 • МОСКВА

От автора

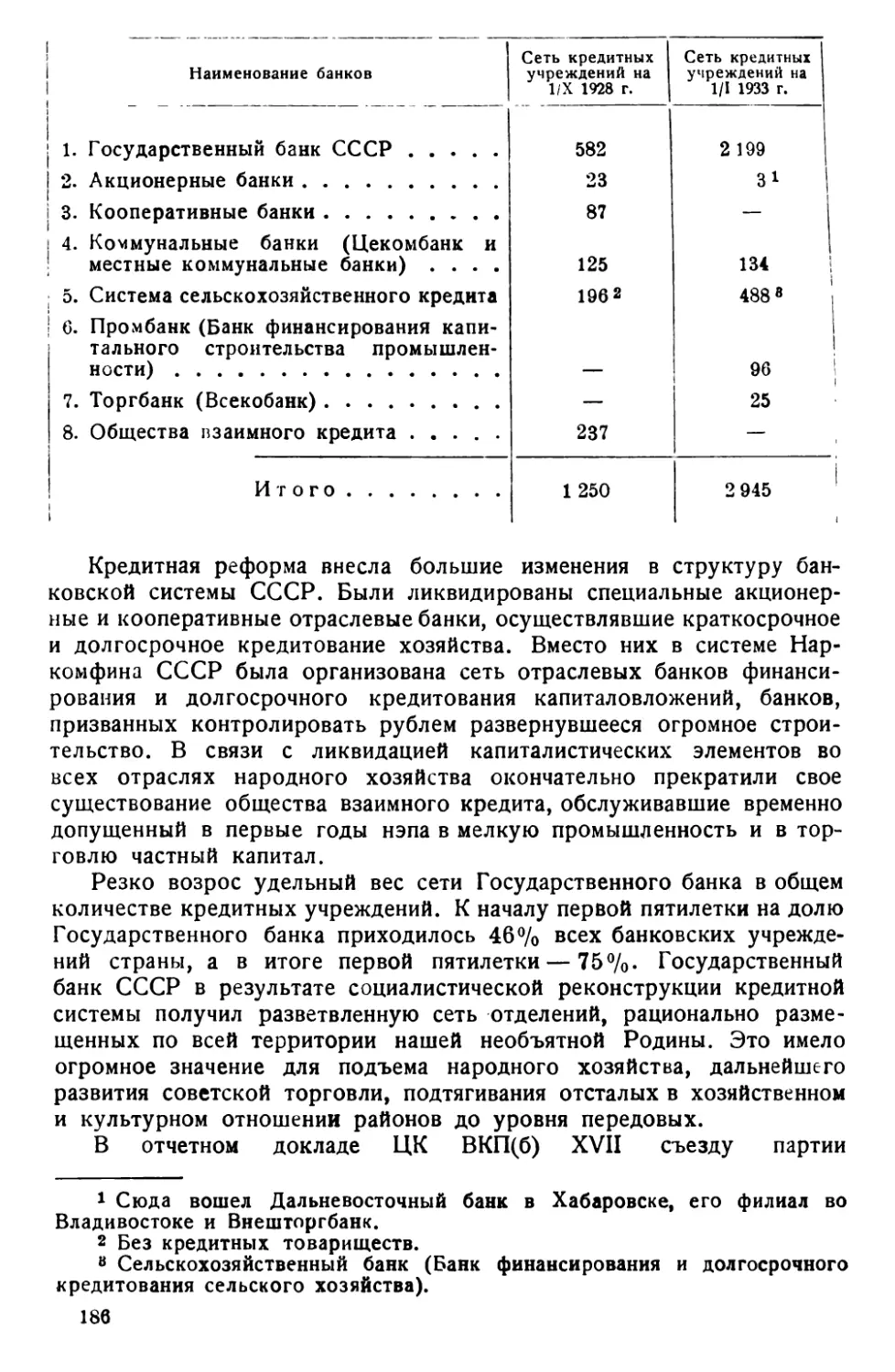

В историю нашей Родины первая сталинская пятилетка навсегда вошла как один из важнейших этапов социалистического строительства. Творец величественных пятилетних планов Иосиф Виссарионович Сталин, подводя итоги первой пятилетки, раскрыл ее огромное внутреннее и международное значение. В результате первой пятилетки* был построен экономический фундамент социалистического общества в виде крупной социалистической промышленности и крупного коллективного сельского хозяйства, вооруженных передовой техникой- Итоги первой пятилетки ярко продемонстрировали всему миру превосходство социалистической системы хозяйства над капиталистической.

Под руководством партии и великого вождя товарища Сталина советский народ осуществил глубокую перестройку всех звеньев нашей экономики. В промышленности и в сельском хозяйстве, на транспорте и в торговле, в финансовой и кредитной системах была проведена коренная реконструкция, обеспечившая развитие народного- хозяйства Советского Союза недоступными капитализму темпами.

Одним из замечательных мероприятий первой пятилетки была кредитная реформа 1930—1932 гг. Она завершила процесс создания социалистической кредитной системы, прочная основа которой была заложена национализацией банков в дни Октября.

Данная монография ставит своей целью исследовать причины,, вызвавшие необходимость проведения кредитной реформы, изучить, ее как одно из звеньев стройной цепи мероприятий, направленных партией и правительством на успешное выполнение пятилетних планов^ показать значение реформы для народного хозяйства нашей страны и дальнейшего развития и укрепления советской кредитной системы.

Этим вопросам посвящены II, III, IV и V главы работы. Первая глава является введением к книге. В ней дается общая характеристика 1*

основных черт и преимуществ кредита и банков при социализме по сравнению с капиталистическими кредитом и банками, что позволяет раскрыть значение кредитной реформы в СССР.

В своей работе автор руководствовался марксистско-ленинским учением о деньгах, кредите и банках в переходный период от капитализма к социализму и на первой фазе коммунизма. Изучение кредитной реформы проведено на основе гениальных трудов В. И. Ленина и И. В. Сталина, решений партии и правительства по вопросам финансов, кредита, денежного обращения и организации советской банковской системы.

В монографии использованы материалы Центрального архива Министерства финансов СССР, архива Государственного банка СССР, отчеты Государственного и специальных банков, периодическая печать и работы советских авторов, посвященные вопросам финансов, денежного обращения и кредита.

ГЛАВА I

КРЕДИТ И БАНКИ В СОЦИАЛИСТИЧЕСКОМ ОБЩЕСТВЕ

1. КЛАССИКИ МАРКСИЗМА-ЛЕНИНИЗМА О КРЕДИТЕ И БАНКАХ В ПЕРЕХОДНЫЙ ПЕРИОД И В СОЦИАЛИСТИЧЕСКОМ ОБЩЕСТВЕ

В своем гениальном труде „Экономические проблемы социализма в СССР" товарищ Сталин, обобщая опыт социалистического строительства, показал, что в социалистических условиях „...экономическое развитие происходит не в порядке переворотов, а в порядке постепенных изменений, когда старое не просто отменяется начисто, а меняет свою природу применительно к новому, сохраняя лишь свою форму, а новое не просто уничтожает старое, а проникает в старое, меняет его природу, его функции, не ломая его форму, а используя ее для развития нового. Так обстоит дело не только с товарами, но и с деньгами в нашем экономическом обороте, так же как и с банками, которые, теряя свои старые функции и приобретая новые, сохраняют старую форму, используемую социалистическим строем" 1.

В этом общеметодологическом положении товарищ Сталин раскрыл диалектику формы и содержания экономических категорий на первой фазе коммунизма. Его указания служат ключом к пониманию сущности и функций кредита и банков так же, как и других экономических категорий при социализме.

Еще основоположники научного социализма К. Маркс и Ф. Энгельс считали необходимым использование кредитной системы в переходный от капитализма к социализму период и придавали ей серьезное значение в деле социалистического переустройства общества. Маркс указывал, „...что кредитная система послужит мощным рычагом во время перехода от капиталистического способа производства к способу производства ассоциированного труда, — однако, лишь как элемент в связи с другими великими органическими переворотами в самом способе производства" 1 2.

К выводу о необходимости использования кредита и банков в переходный от капитализма к социализму период Маркс пришел на основе глубокого анализа роли кредита и банков в капиталистическом производстве. Маркс подчеркивал двойственный характер капи-

1 И. Сталин, Экономические проблемы социализма в СССР, Гос- политиздат, 1952, стр. 53.

2 К. Маркс, Капитал, т. Ill, 1950, стр. 621.

5

талистической кредитной системы. С одной стороны, кредит и банки при капитализме выступают в роли мощного фактора развития производительных сил и роста богатств капиталистов, ускоряют процесс концентрации и централизации капитала, расширяют масштабы капиталистической эксплуатации и обостряют все противоречия капитализма, углубляют насильственные взрывы этих противоречий — кризисы и способствуют тем самым приближению гибели капитализма. С другой стороны, кредит и кредитная система содействуют созданию в недрах капиталистического общества материальных предпосылок социализма. Как указывает Маркс, „...кредит ускоряет материальное развитие производительных сил и создание всемирного рынка, доведение которых, как материальных основ новой формы производства, до известной степени развития и составляет историческую задачу капиталистического способа производства- х.

Подчеркивая, что капиталистическая кредитная система способствует созданию таких материальных предпосылок социализма, как крупное производство и всемирный рынок, Маркс наряду с этим показал, что сама банковская система является одной из материальных предпосылок социализма в недрах капитализма.

„Банковая система, по своей формальной организации и централизации, — писал Маркс, — .. .представляет самбе искусное и совершенное произведение, к которому вообще приводит капиталистический способ производства. .. .В банковой системе, конечно, дана форма общественного счетоводства и распределения средств производства в общественном масштабе, но только форма-2. Анализируя эту сторону деятельности капиталистических банков, Маркс сделал вывод об использовании банковской системы в качестве мощного рычага построения социализма. Капиталистические банки, концентрируя у себя и распределяя денежные богатства, обслуживая платежный оборот капиталистического хозяйства, создают форму общественного учета и распределения средств производства. Но по своему содержанию это общее счетоводство и распределение являются частнокапиталистическими, служат целям усиления эксплуатации трудящихся и получения прибыли. Основоположники научного социализма доказали, что капиталистическая кредитная система — имманентная форма капиталистического способа производства и сама по себе никак не может устранить этот способ производства.

Маркс и Энгельс подвергли уничтожающей критике всякие мелкобуржуазные и реакционные проекты социалистического преобразования общества путем изменения кредитной системы. Маркс подчеркивал, что „...иллюзии относительно чудодейственной силы кредитного и банкового дела, в социалистическом смысле, вытекают из полного непонимания капиталистического способа производства и кредитного дела как одной из его форм. . . Лишь такой сенсационный писатель, как Прудон, который хотел сохранить товарное производство, унич1 К. Маркс, Капитал, т. III, 1950, стр. 454.

2 Там же, стр. 620.

6

тожив деньги, был способен создать несусветную фантазию дарового кредита (cr£dit gratuit), эту мнимую реализацию мелкобуржуазных благопожеланийа Подвергая сокрушительной научной критике такого рода „проекты", Маркс одновременно указывал, что кредитная система будет играть большую роль в построении социализма, но лишь при условии осуществления пролетарской революции, установления диктатуры пролетариата и органического переворота в самом способе производства.

Положение Маркса и Энгельса об использовании кредитной системы в переходный от капитализма к социализму период было гениально развито и применено Лениным и Сталиным с учетом новых экономических и политических условий империалистической стадии капитализма и на основе обобщения практики строительства социализма.

В классической работе „Империализм, как высшая стадия капитализма" В. И. Ленин вскрыл новую роль банков на стадии империализма. Путем глубокого научного анализа богатейшего фактического материала Ленин показал, что концентрация и образование монополий в капиталистической промышленности сопровождаются концентрацией банковского дела и образованием банковских монополий.

Конкуренция между банками перерастает в обостренную конкурентную борьбу гигантских банковских монополий за гегемонию. Из скромных посредников в кредите, какими служили банки в период домонополистического капитализма, они превращаются на стадии империализма во всесильных монополистов, в „...центры современной хозяйственной жизни, главные нервные узлы всей капиталистической системы народного хозяйства"1 2.

Банки сосредоточивают в своих руках все финансовые операции промышленных предприятий, скупают их акции и спекулируют ими, учреждают новые акционерные общества и превращают индивидуальные капиталистические предприятия в акционерные общества, получая при этом огромные учредительские прибыли. Ленин показал, как банки через свои разнообразные операции—текущие счета, ссуды и пр.,— доведенные до гигантских объемов, получают возможность сначала точно узнавать состояние дел у капиталистов, затем контролировать и оказывать прямое влияние ща их деятельность при помощи расширения или ограничения кредита и, наконец, определять их судьбу, лишая капитала или, наоборот, давая возможность увеличивать его в громадных размерах.

Монополистический банковский капитал сращивается с монополистическим промышленным капиталом через систему участия, личную унию, длительные кредитные связи и другие формы сращивания. Так образовался финансовый капитал, грабящий народы своих и чужих стран, а банки стали центрами, командными штабами финансового капитала.

Финансовая олигархия господствует над экономикой и полити1 К. Маркс, Капитал, т. II), 1950, стр. 621.

2 В. И. Ленин, Соч., т. 25, стр. 305.

7

кой капиталистических стран, подчиняет себе государственный аппарат. Этот процесс господства финансовых магнатов достиг своего наивысшего развития в условиях общего кризиса капитализма. Достаточно сказать, что в США — современном центре милитаризма и самой крайней реакции — 60 семейств финансовой олигархии держат в своих руках всю экономику и политику страны. Дом Моргана контролирует капитал на сумму свыше 55 млрд, долл., Рокфеллеры — свыше 27 млрд, долл., Кун-Леб—11 млрд, долл., Дюпоны — свыше 7 млрд, долл., Меллоны — свыше 6 млрд. долл, и т. д. Эти финансовые заправилы Уолл-стрита — главные поработители народов, главные поджигатели войны против СССР и стран народной демократии, главные руководители преступной и чудовищной войны в Корее.

С положением о новой роли банков при империализме неразрывно связано творческое развитие Лениным тезиса Маркса о значении кредитной системы в условиях диктатуры пролетариата как мощного рычага построения социалистического общества. Ленин показал, что при империализме еще в ббльшей степени усиливается, развивается^ становится более многообразной и всеохватывающей та сторона деятельности капиталистических банков, благодаря которой Маркс назвал капиталистическое банковское дело формой общественного счетоводства. В связи с этим Ленин писал: .Общее распределение средств производства"—вот что растет, с формальной стороны дела, из современных банков, которые, в числе каких-нибудь трехшести крупнейших банков Франции, шести-восьми в Германии, распоряжаются миллиардами и миллиардами"1. Одновременно Ленин подчеркивал, что при империализме углубляется антагонистическое противоречие между формальной стороной банковского дела, создающего форму общественного счетоводства, и существом банковских операций, приносящих финансовой олигархии огромные сверхприбыли. Ленин указал, что создаваемое банками общее распределение средств производства по существу своему „... совсем не „общее", а частное, т. е. сообразованное с интересами крупного — ив первую голову крупнейшего, монополистического — капитала, действующего в таких условиях, когда масса населения живот впроголодь, когда все развитие земледелия безнадежно отстает от развития промышленности,, а в промышленности „тяжелая индустрия “ берет дань со всех остальных ее отраслей"1 2.

Ленин еще до победы Великой Октябрьской социалистической революции в ряде своих работ показал необходимость использования банков диктатурой пролетариата, неразрывно связывая это с задачей организации строжайшего всенародного учета и контроля над производством и распределением. Осуществление во всенародном масштабе точного и добросовестного учета и контроля он считал главной трудностью пролетарской революции. Такой контроль диктатура про1 В. И. Ленин, Соч., т. 22, стр. 204.

2 Там же, стр. 204—205.

8

летариата должна была организовать, опираясь на завоевания развитого капитализма.

К числу этих завоеваний, наряду с промышленными монополиями, транспортом, связью, кооперацией, Ленин относил и крупные банки — аппарат, созданный в недрах капиталистического общества, через который проходят колоссальные денежные средства, аппарат, выполняющий огромную учетно-регистрационную работу.

Великий вождь революции учил, что диктатура пролетариата должна сломать старую буржуазную государственную машину и создать свой, новый государственный аппарат. При этом он выдвинул требование превратить банки в часть социалистического государственного аппарата, используя их для хозяйственного руководства страной, для государственного учета и контроля за народным хозяйством.

Ленин писал: „Без крупных банков социализм был бы неосуществим.

I Крупные банки есть тот „государственный аппарат", который >нам нужен для осуществления социализма и который мы берем готовым у капитализма...Ч

Для того чтобы диктатура пролетариата могла использовать банки как органы учета и контроля, как часть государственного аппарата, указывал Владимир Ильич, надо было, не ломая капиталистических банков, национализировать их, отсечь от них капиталистов.

Национализация банков была неразрывной составной частью экономической платформы партии большевиков в период подготовки и проведения Великой Октябрьской социалистической революции.

VI съезд партии (26 июля — 3 августа 1917 г.), руководимый товарищем Сталиным, нацелил партию большевиков на вооруженное восстание против буржуазии и установление диктатуры пролетариата. В органической связи с первоочередными экономическими мероприятиями диктатуры пролетариата — осуществлением рабочего контроля над производством и распределением, национализацией земли и крупной промышленности — VI съезд выдвинул требование национализации банков.

Национализацию банков диктатурой пролетариата Ленин связывал со слиянием многочисленных капиталистических банков в единый социалистический государственный банк, считая, что для этого нет ни малейших технических трудностей при современном уровне банковского дела, что это объединение можно было бы провести в несколько недель, если бы директора и высшие служащие не оказывали сопротивления. Обязательную централизацию банковского дела и слияние множества банков в единый государственный банк Ленин выдвигал в связи с задачей использования банковского аппарата диктатурой пролетариата для осуществления учета и контроля над хозяйственной жизнью страны. Ленин подчеркивал, что только централизованный государственный банк с широкой сетью отделений может стать в руках социалистического государства орудием контроля над про1 В. И. Л е п и н, Соч., т. 26, стр. 82.

9

изводством и распределением: „Единый крупнейший из крупнейших государственный банк, с отделениями в каждой волости, при каждой .фабрике — это уже девять десятых социалистического аппарата. Это — общегосударственное счетоводство, общегосударственный учет производства и распределения продуктов, это, так сказать, нечто вроде скелета социалистического общества"1.

Товарищ Сталин оценивал национализацию банков как одно из важнейших мероприятий диктатуры пролетариата:

„В области хозяйственного управления страной наиболее характерное — это изъятие из рук буржуазии основного нерва хозяйственной жизни буржуазии — банков. Банки были изъяты из рук буржуазии, и последняя была оставлена, так сказать, без души"1 2.

Весной 1918 г. В. И. Ленин начертал конкретную программу действий, рассчитанную на максимальное использование мирной передышки для того, чтобы начать построение фундамента социалистической экономики. Овладение командными высотами экономики давало социалистическому государству возможность направлять хозяйственную жизнь страны, активно влиять на оформление, развитие и укрепление нового социалистического базиса. Ленин подчеркивал, что после решения задачи завоевания политической власти и экспроприации экспроприаторов на очередь выдвигается главная задача — управление страной, и для ее успешного осуществления огромное значение приобретают учет и контроль.

Ленин неоднократно указывал на особое значение учета и контроля для созидательной работы диктатуры пролетариата, для обуздания мелкобуржуазной стихии, для подчинения государственному контролю миллионов мелкотоварных крестьянских хозяйств. Владимир Ильич хчитал исключительно важным довести до сознания широких трудящихся масс страны, что без государственного учета и контроля за производством и распределением продуктов власть трудящихся не может удержаться.

В успешном разрешении задачи организации строжайшего государственного учета и контроля за хозяйственной жизнью страны Ленин придавал большое значение национализированной банковской системе. Создание единого централизованного общенационального банка с разветвленной сетью отделений он считал одним из решающих условий налаживания всенародного учета и контроля за производством и распределением.

В своей исторической работе „Очередные задачи Советской власти", в проекте программы партии большевиков, в „Тезисах банковой политики" и других важнейших документах Ленин наметил пути постепенного превращения национализированных банков в орган государственного контроля над производством и распределением, в „...единый аппарат счетоводства и регулирования социа- 1 В. И. Ленин, Соч, т. 2G, стр. 82.

2 И. В. Сталин, Соч., т. 4, стр. 384—385.

10

.диетически организованной хозяйственной жизни всей страны в целом" J.

Прежде всего Владимир Ильич требовал строгой централизации в работе банка, указывая, что все его отделения должны руководствоваться директивами центрального управления и не имеют права устанавливать какие-либо местные правила. Серьезное значение придавал Ленин увеличению числа отделений банка, требуя, чтобы сеть единого государственного банка была размещена по всей стране с наибольшими удобствами для хозяйства и населения.

Ленин подчеркивал особую важность концентрации в банковской системе всего денежного оборота страны и широчайшего развития безналичных расчетов, осуществляемых через банк. Для этого им были намечены: постепенный переход к обязательному ведению в банке текущих счетов сначала крупными, а потом всеми хозяйственными организациями, чтобы через банк таким путем проходил весь денежно-торговый оборот страны; развитие чекового оборота; осуществление рабочего контроля за выдачей денег из банка; принятие мер к тому, чтобы население держало все свои свободные деньги в банках. Для выполнения последнего мероприятия Ленин предлагал объявить неприкосновенность вкладов и максимально облегчить населению взносы и получение денег из банка.

Таким образом, Ленин в своем плане приступа к социалистическому строительству наряду с другими важнейшими экономическими мероприятиями пролетарского государства уделял большое место организации правильной работы банковской системы. Роль кредитной системы в руках диктатуры пролетариата он рассматривал прежде всего в свете осуществления всенародного, всеобъемлющего учета и контроля. В этом направлении Ленин глубоко обосновал и развил дальше тезис Маркса о том, что кредитная система послужит мощным рычагом при переходе от капитализма к социализму.

Огромное значение придавал Владимир Ильич контрольным функциям кредитной системы в условиях нэпа. Он требовал, чтобы государственная банковская система осуществляла действенный и реальный контроль за внедрением хозрасчета и рентабельной работой. предприятий: „Я думаю, что тресты и предприятия на хозяйственном расчете основаны именно для того, чтобы они сами отвечали и притом всецело отвечали за безубыточность своих предприятий. . .

Следить за этим должен ВСНХ, но еще более Наркомфин через Госбанк и через специальных инспекторов, ибо именно Наркомфин, не будучи заинтересованным непосредственно, обязан установить действительный, реальный контроль и проверку" 1 2.

Товарищ Сталин гениально развил указания Маркса и Ленина ■о кредитной системе как о мощном рычаге построения социализма.

И. В. Сталин всесторонне разработал вопрос о роли кредита и 1 В. И. Ленин, Соч., т. 27, стр. 195.

2 В. И. Ленин, Соч., т. 35, стр. 468.

11

банков в социалистической индустриализации страны. Он показал важную роль банка для роста социалистического накопления. В 1926 г. в своем историческом докладе „О хозяйственном положении Советского Союза и политике партии" товарищ Сталин указал: „Необходимо, чтобы излишки накопления в стране не распылялись, а собирались в наших кредитных учреждениях, кооперативных и государственных, а также в порядке внутренних займов, на предмет их использования для нужд прежде всего промышленности" С Определяя источники накопления, обеспечивающие финансирование индустриализации нашей страны, товарищ Сталин отметил, в частности, и „...такой рычаг накопления, как наша национализированная банковская система, дающая известную прибыль и питающая по мере сил нашу промышленность" 1 2 *. В 1946 г. в речи на предвыборном собрании избирателей Сталинского избирательного округа Москвы товарищ Сталин, подводя итоги социалистической индустриализации в СССР, подчеркнул, что национализированные банки дали возможность быстро собрать и перекачать средства в тяжелую промышленность.

Великие основатели Советского государства В. И. Ленин и И. В. Сталин всесторонне разработали вопрос о роли кредита и банков в укреплении смычки между рабочим классом и крестьянством и в социалистической переделке мелкотоварного крестьянского хозяйства путем коллективизации.

В условиях мелкотоварного сельского хозяйства основной формой экономической смычки между городом и деревней, между рабочим классом и крестьянством была торговая смычка. В развитии товарооборота Ленин и Сталин придавали важное значение банковской системе.

„Сам ли Госбанк должен торговать или через подчиненные фирмы, — через приказчиков или через клиентов-заемщиков и т. п.,— этого я не знаю, — писал Ленин в 1922 г. — Не берусь судить, ибо незнаком достаточно с техникой денежного обращения и банковского дела. Но я что твердо знаю, это — что весь гвоздь теперь в быстром развитии госторговли (во всех ее видах: кооперация, клиенты Госбанка, смешанные общества, комиссионеры, агенты...)" 8.

Подчеркивая необходимость всемерного укрепления торговой смычки между городом и деревней, товарищ Сталин отметил, что пролетариат, стоящий у власти, имеет все основные средства для того, чтобы такую смычку осуществить, в частности, „...располагает кредитом, а кредит есть величайшая сила в руках государства" 4.

Развивая идею Ленина о необходимости оказания финансовой поддержки кооперации со стороны Советского государства, И. В. Сталин показал большую роль льготного государственного сельскохозяйственного кредита в массовом кооперировании крестьян и социалистиче1 И. В. Сталин, Соч, т. 8, стр. 126.

8 Там же, стр. 125.

« В. И. Ленин, Соч., т. 35, стр. 471.

4 И. В. Сталин, Соч., т. 6, стр. 241.

12

ской переделке мелкотоварного крестьянского хозяйства путем коллективизации. „В России,—разъяснял он, — развитие сельского хозяйства должно пойти... по пути кооперирования миллионов мелкого и среднего крестьянства, по пути развития в деревне массовой кооперации, поддерживаемой государством в порядке льготного кредитования*

Товарищ Сталин раскрыл огромное значение кредита и банков в Советском государстве для роста, укрепления и окончательной победы социалистических элементов хозяйства над капиталистическими, показал, что кредит является мощным орудием диктатуры пролетариата в деле ограничения, вытеснения и окончательной ликвидации частного капитала в промышленности, торговле и сельском хозяйстве страны в переходный период от капитализма к социализму. Характеризуя формы борьбы за ограничение и вытеснение кулачества, И. В. Сталин вскрыл важную роль „...низовой сети сельскохозяйственного кредита, могущей снабжать крестьянина дешевым кредитом и оттеснить на задний план ростовщика...* 1 2.

Товарищ Сталин разоблачил контрреволюционные взгляды троцкистско-бухаринской клики о капиталистической сущности кредита и банков в переходный к социализму период, опроверг клеветническое утверждение о том, что Госбанк якобы является госкапиталисти- ческим предприятием. В заключительном слове на XIV съезде партии он подчеркнул, что Государственный банк — составная часть государственного аппарата, а кредит — инструмент социалистического государства.

Товарищ Сталин показал полную независимость нашей экономики от капиталистического контроля, полную самостоятельность советской банковской системы и независимость ее от капиталистических банков: „...разве наши банки не национализированы и разве они работают под руководством европейских капиталистических банков? Финансовый контроль — это значит насаждение в нашей стране отделений крупных капиталистических банков, это значит образование так называемых „дочерних* банков. Но разве есть у нас такие банки? Конечно, нет! И не только нет, но и не будет их никогда, пока жива Советская власть* 3.

Анализируя двойственную природу нэпа, товарищ Сталин показал, что деньги, торговля, кредит, банки служат в руках Советского государства орудием социалистического строительства, что „...благодаря диалектике нашего развития, функции и назначение этих инструментов буржуазии меняются принципиально, коренным образом, меняются в пользу социализма, в ущерб капитализму* 4.

И. В. Сталин доказал необходимость использования денег, торговли, кредита, банков на первой фазе коммунизма, при переходе от социализма к коммунизму. На XVII съезде ВКП(б) он подверг уничтожаю1 И. В. Сталин, Соч., т. 6, стр. 135.

2 Там же, стр. 244.

8 И. В. Сталин, Соч., т. 9, стр. 134.

4 И. В. Сталин, Соч., т. 7, стр. 369—370.

13

щей критике левацкую болтовню об отмене денег и торговли на первой фазе коммунизма, указав, что „...деньги останутся у нас еще долго, вплоть до завершения первой стадии коммунизма, — социалистической стадии развития...", что „...деньги являются тем инструментом буржуазной экономики, который взяла в свои руки Советская власть и приспособила к интересам социализма для того, чтобы развернуть во-всю советскую торговлю и подготовить тем самым условия для прямого продуктообмена" 1. Эти указания полностью относятся и к советскому кредиту, который успешно используется социалистическим государством для завершения первой стадии коммунизма.

В своем гениальном труде „Экономические проблемы социализма в СССР" И. В. Сталин указывает, что основой сохранения товарно- денежных отношений при социализме является наличие двух форм общественной социалистической собственности на средства производства— государственной общенародной и колхозно-кооперативной. Вследствие этого у нас имеются два сектора социалистического производства: государственный и колхозно-кооперативный. Государство может распоряжаться лишь продукцией государственных предприятий, являющейся собственностью общенародной. Продукция же колхозов принадлежит не всему народу, а отдельным коллективам, которые распоряжаются ею как своей собственностью. Колхозы отчуждают свою продукцию как товары за деньги, на которые приобретают необходимые колхозам и колхозникам товары промышленного производства.

Товарищ Сталин подчеркивает: „Других экономических связей с городом, кроме товарных, кроме обмена через куплю-продажу, в настоящее время колхозы не приемлют. Поэтому товарное производство и товарооборот являются у нас в настоящее время такой же необходимостью, какой они были, скажем, лет тридцать тому назад, когда Ленин провозгласил необходимость всемерного разворота товарооборота" 1 2.

Таким образом, пока существуют две формы социалистической собственности и два сектора социалистического производства, экономические связи между городом и деревней, между промышленностью и сельским хозяйством должны осуществляться в форме товарных связей, сохраняется товарное производство. Продукты, производимые колхозами для обмена на продукцию промышленности, являются товарами так же, как и продукты, производимые государственной промышленностью для обмена на колхозную продукцию. Приобретая за деньги продукцию промышленных предприятий, колхозы становятся ее полновластными собственниками, могут распоряжаться ею по своему усмотрению. Следовательно, предметы потребления и мелкий инвентарь, производимые государственной промышленностью для продажи сельскому и городскому населению, выступают в качестве товаров.

1 И. В. Сталин, Соч., т. 13, стр. 343.

2 И. Сталин, Экономические проблемы социализма в СССР, Госполит издат, 1952, стр. 16—17.

14

Другое дело средства производства. Они производятся государ- ственными предприятиями и используются в подавляющем большинстве для производительного потребления государственными же предприятиями. Социалистическое государство распределяет по плану производимые государственными предприятиями средства производства и сохраняет полную собственность на них. Руководители предприятий не становятся собственниками средств производства, закрепляемых государством за предприятиями, а являются лишь уполномоченными государства по использованию средств производства в соответствии с народнохозяйственным планом/ Отсюда очевидно, что средства производства, производимые на государственных предприятиях и распределяемые государством, исключены из сферы товарного обращения и не являются товарами, кроме реализуемых на внешнем рынке.

Товарное производство и товарное обращение в социалистическом обществе ограничиваются лишь сферой производства и реализации предметов личного потребления. Последние реализуются как товары среди городского и сельского населения в порядке купли-продажи через государственную торговую сеть, кооперацию и колхозные рынки.

Товарищ Сталин, обобщив опыт социалистического строительства, обогатил марксистско-ленинское учение о товарном производстве новым гениальным теоретическим положением о товарном производстве особого рода при социализме. В связи с наличием общественной собственности на средства производства и ликвидацией системы наемного труда и эксплуатации товарное производство в условиях социализма представляет собой товарное производство особого рода, которое не может привести к капитализму и обслуживает в течение известного периода наше социалистическое общество.

Товарное производство не имеет в социалистическом обществе такого неограниченного и всеобъемлющего распространения, как при капитализме. Оно здесь поставлено в строгие рамки благодаря таким экономическим условиям, как общественная собственность на средства производства, ликвидация системы наемного труда и системы эксплуатации. В силу этого в социалистическом обществе, несмотря на существование товарной формы производства, отсутствуют присущие капиталистическому товарному производству экономические категории: капитал, прибавочная стоимость, рабочая сила как товар, средняя норма прибыли, цена производства и др.

С сохранением в социалистическом обществе в определенных рамках товарного производства и товарного обращения связана необходимость косвенного учета затрат труда через посредство стоимости и ее форм, т. е. через деньги. Поэтому в социалистическом обществе необходимо использование таких экономических категорий, как товар, стоимость, деньги, цена, кредит. На высшей фазе коммунизма необходимость в товарном производстве и товарном обращении отпадает. Товарищ Сталин указывает:

„Конечно, когда вместо двух основных производственных секторов, государственного и колхозного, появится один всеобъемлющий 15

производственный сектор с правом распоряжения всей потребительской продукцией страны, товарное обращение с его „денежным хозяйством" исчезнет, как ненужный элемент народного хозяйства"1. Общество тогда сможет перейти от косвенного стоимостного учета затрат труда на единицу продукции к прямому учету затрат труда непосредственно в рабочем времени, в количестве часов, израсходованных на производство продуктов.

„На второй фазе коммунистического общества количество труда, затраченного на производство продуктов, будет измеряться не окольным путем, не через посредство стоимости и ее форм, как это бывает при товарном производстве, а прямо и непосредственно — количеством времени, количеством часов, израсходованным на производство продуктов*1 2, — учит товарищ Сталин. Тогда отомрут и такие органически связанные с товарным производством и товарным обращением экономические категории, как товар, стоимость, деньги, цена, кредит.

В работе „Экономические проблемы социализма в СССР" товарищ Сталин показал, что для осуществления перехода от социализма к коммунизму и к прямому распределению материальных благ по потребностям необходимо среди других условий постепенно поднять колхозную собственность до уровня общенародной собственности, а товарное обращение заменить системой продуктообмена. Для этого нужно выключить излишки колхозной продукции, поступающие в настоящее время на рынок, из системы товарного обращения и включить их в систему продуктообмена между государственной промышленностью и колхозами, а тем самым в систему общенародного планирования. Зачатки продуктообмена имеются уже сейчас в виде частичного „отоваривания" заготовок ряда сельскохозяйственных продуктов— хлопка, свеклы, льна и др. Товарищ Сталин указал, что зачатки продуктообмена надо всемерно развивать, постепенно расширяя сферу действия продуктообмена и сокращая сферу товарного обращения. Характеризуя выгоду для колхозного крестьянства от системы продуктообмена, товарищ Сталин подчеркивает, что колхозы будут получать продукцию промышленности по более дешевым ценам, нежели при товарном обращении.

Следовательно, при постепенном введении продуктообмена сохраняется денежная оценка продукции, тогда как на высшей фазе коммунизма при переходе к прямому распределению на базе единой общенародной собственности стоимость и деньги утратят свою силу и перестанут существовать.

При социализме действует закон стоимости, ибо там, где есть товарное производство, должны быть товар, стоимость и закон стоимости. Но сфера действия закона стоимости при социализме ограничена, как и сфера действия самого товарного производства, благо-

1 И. Сталин, Экономические проблемы социализма в СССР, Госпо литиздат, 1952, стр. 17.

2 Там же, стр. 23.

16

даря господству социалистической собственности, действию закона планомерного, пропорционального развития народного хозяйства и социалистическому планированию. Поэтому закон стоимости у нас не дает своих отрицательных последствий и с успехом используется для социалистического строительства. Закон стоимости в социалистическом обществе не является регулятором производства, поскольку при социализме нет частной собственности на средства производства, вместо анархии и конкуренции действует закон планомерного, пропорционального развития народного хозяйства. Это означает, что закон стоимости в социалистическом обществе не регулирует распределения труда и средств производства между различными отраслями экономики. Если бы закон стоимости регулировал распределение труда и средств производства между отраслями, то должна была бы преимущественно развиваться более рентабельная легкая промышленность, а не тяжелая, и производство средств производства не имело бы примата в нашей социалистической промышленности, необходимого для непрерывного роста народного хозяйства и неуклонного повышения благосостояния масс. Распределение труда и средств производства по отраслям осуществляется социалистическим государством с помощью текущих и перспективных народнохозяйственных планов, опирающихся на требования закона планомерного, пропорционального развития народного хозяйства.

Закон стоимости сохраняет в известных пределах роль регулятора в сфере товарного обращения. Но и в этой сфере роль закона стоимости ограничена тем, что поставщиками товаров являются в основном объединенные социалистические производители, что размеры платежеспособного спроса на товары определяются, главным образом, развертыванием производства на социалистических предприятиях. Не являясь регулятором производства при социализме, закон стоимости, однако, воздействует на производство.

Товарищ Сталин указывает: .Дело в том, что потребительские продукты, необходимые для покрытия затрат рабочей силы в процессе производства, производятся у нас и реализуются как товары, подлежащие действию закона стоимости. Здесь именно и открывается воздействие закона стоимости на производство. В связи с этим на наших предприятиях имеют актуальное значение такие вопросы, как вопрос о хозяйственном расчете и рентабельности, вопрос о себестоимости, вопрос о ценах и т. п. Поэтому наши предприятия не могут обойтись и не должны обходиться без учета закона стоимостиа

Воздействие закона стоимости на социалистическое производство сказывается прежде всего в том, что затраты труда учитываются в стоимостной денежной форме, каждое предприятие должно точно калькулировать денежные затраты на единицу продукции, соизмерять денежные затраты производства с результатами своей работы.

Хотя средства производства не являются товаром и распределяются

9

М. С. Атлас

17

1 И. Сталин, Экономические проблемы социализма в СССР, Госполит-

издат, 1952, стр. 20.

государством, но это распределение осуществляется за деньги, и учет затрат на производство также ведется в денежной форме. У нас говорят о стоимости, себестоимости, цене средств производства. Это нужно для калькуляции расчетов, определения рентабельности предприятий, контроля за их работой, для соблюдения режима экономии на производстве.

Товарищ Сталин отмечает, что учет закона стоимости нашими хозяйственниками имеет положительное значение для развития социалистического производства, ибо это воспитывает их в духе рационального ведения производства, дисциплинирует, учит раскрывать и использовать резервы. Дело в том, что величина стоимости продукта определяется не индивидуальными, а общественно-необходимыми затратами труда. Значит, стоимостный учет заставляет считаться с общественно-необходимыми затратами, а это в свою очередь побуждает хозяйственников добиваться наиболее экономного использования живого и овеществленного труда. Действие закона стоимости в производстве товарищ Сталин связывает с практическими задачами социалистического хозяйствования, с хозрасчетом, снижением себестоимости, режимом экономии, рентабельностью и т. д.

Борьба за экономию затрат рабочего времени, т. е. затрат овеществленного и живого труда на единицу продукции, имеет огромное значение не только на низшей, но и на высшей фазе коммунизма. Это предвидели еще основоположники научного социализма. Маркс указывал, что „ ... экономия времени, равно как и планомерное распределение рабочего времени по различным отраслям производства остается первым экономическим законом на основе коллективного производства*1. Но на низшей фазе коммунизма, пока в хозяйстве сохраняются товарное производство и товарное обращение, борьба за экономию затрат труда на единицу продукции осуществляется с помощью хозяйственного расчета и таких экономических рычагов, как цена,, деньги, кредит. Сущность и функции этих экономических категорий при социализме коренным образом изменились по сравнению с их сущностью и функциями при капитализме.

В социалистических условиях экономическое развитие, как указывает товарищ Сталин, происходит в порядке постепенных изменений, поэтому товар, деньги, банки теряют свои старые функции и приобретают новые, сохраняя старую форму, используемую социалистическим строем. Деньги и кредит при социализме выражают новые производственные отношения — социалистические производственные отношения — ис успехом используются для постепенного перехода к коммунизму.

При социализме деньги потеряли свою власть над людьми. Они не могут превратиться в капитал и служить орудием обогащения капиталистов путем эксплуатации, обнищания и разорения трудящихся. Следовательно, деньги не заключают в себе антагонистических противоречий. Назначение их при социализме иное, чем при капитализме. 1 Архив Маркса и Энгельса, т. IV, Партиздат, 1935, стр. 119.

18

Деньги в социалистическом обществе обслуживают товарные связи между двумя секторами социалистического производства — государственным и колхозно-кооперативным; используются как орудие контроля над мерой труда и потребления; служат для учета и контроля над социалистическим производством, для хозрасчета, соблюдения режима экономии в интересах развития социалистического народного хозяйства и роста благосостояния народа. О г категории капиталистических денег осталась в социалистическом обществе главным образом форма, внешняя оболочка, а существо этой категории в корне изменилось применительно к потребностям социалистической экономики. В равной степени это относится к советскому кредиту и банкам в СССР.

2. ОСНОВНЫЕ ЧЕРТЫ СОВЕТСКОГО КРЕДИТА

И ЕГО ПРЕИМУЩЕСТВА ПЕРЕД КАПИТАЛИСТИЧЕСКИМ

Природа, назначение и функции кредита при социализме коренным образом отличаются от природы, назначения и функций капиталистического кредита. Советский кредит имеет огромные преимущества перед кредитом капиталистическим.

Капиталистический кредит — форма движения ссудного капитала, которая выражает антагонистические противоречия капиталистического хозяйства, отношения эксплуатации труда капиталом. Кредит в капиталистическом обществе расширяет границы эксплуатации рабочего класса капиталистами, предоставляя им возможность распоряжаться чужой - собственностью. Капиталистический кредит содействует повышению степени эксплуатации пролетариата, увеличению прибавочной стоимости, выжимаемой из рабочего класса, росту богатства капиталистов и обнищанию трудящихся масс.

В условиях империализма кредит помогает монополиям добиваться получения максимальной прибыли путем сверхэксплуатации пролетариата, грабежа закабаленных народов, кровавых войн. Кредит обслуживает вывоз капитала с целью превращения независимых стран в колонии и зависимые страны. Кабальные кредиты, предоставленные финансовой олигархией США капиталистическим государствам Европы в соответствии с пресловутым „планом Маршалла", привели к тому, что народы этих стран испытывают все ужасы безработицы, инфляции, непрерывного роста цен, их национальная промышленность и сельское хозяйство деградируют. В условиях современного этапа общего кризиса капитализма кредит обслуживает преимущественно военную промышленность. Он используется для финансирования подготовки новой мировой войны и уже ведущихся войн в интересах обогащения капиталистических монополий, получающих максимальные прибыли от выполнения государственных военных заказов, от непомерного вздутия цен, инфляции, огромных дотаций из государственного бюджета.

В социалистическом обществе ликвидирована категория ссудного капитала, как и все другие формы капитала. Основа советского кредита— социалистическая система хозяйства и общественная собствен2*

19

ность на средства производства. Советский кредит как элемент экономического базиса выражает производственные отношения социалистического общества — отношения товарищеского сотрудничества и социалистической взаимопомощи людей, свободных от эксплуатации. Заемщиками выступают социалистические предприятия и организации, а кредиторами — органы Советского государства — банки.

Советский кредит — форма планомерно осуществляемой государством мобилизации временно свободных средств социалистического хозяйства, ресурсов государственного бюджета, сбережений населения и планомерного распределения денежных средств на основе возвратности на нужды социалистического воспроизводства, а также особая форма гибкого, оперативного контроля рублем со стороны государства за работой предприятий.

В социалистическом обществе кредит обслуживает оба сектора социалистического производства: государственный и колхозно-кооперативный. В кредитных отношениях с колхозно-кооперативным сектором кредитором выступает социалистическое государство, представленное банками, а заемщиком — колхозы и кооперативы, т. е. отдельные коллективные собственники. Банковский кредит, который государство оказывает колхозам и кооперации, характеризуется временной передачей общегосударственной собственности в распоряжение кооперативных объединений на условиях срочности и возвратности. Государственная собственность не может безвозвратно передаваться коллективам трудящихся (колхозам или организациям потребительской и промысловой кооперации), так как она — всенародная. Государство лишь временно передает другому собственнику — колхозу и кооперации денежные средства в форме банковского кредита для производительного использования.

Кредит предоставляется колхозам и кооперации в виде долгосрочных и краткосрочных ссуд. Последние выдаются государством для текущей производственной деятельности колхозов и кооперации. Долгосрочные кредиты предоставляются главным образом на расширение основных фондов. Поскольку средства производства колхозов и кооперации являются не общенародной, а коллективной собственностью, государство не может безвозвратно финансировать их капитальные вложения и оказывает широкую финансовую помощь колхозам и кооперации в виде долгосрочных кредитов. Банковский кредит служит важной формой помощи социалистического государства колхозам, способствует дальнейшему укреплению колхозного строя, развитию производительных сил в сельском хозяйстве и росту благосостояния колхозного крестьянства. Таким образом, банковский кредит колхозам и кооперации представляет собой кредитные отношения между двумя различными собственниками средств производства — социалистическим государством и коллективами людей, объединенных в колхозы или кооперативные организации.

Кредитная форма отношений в государственном секторе социалистического производства не влечет за собой передачи денежных средств одного собственника другому. В качестве кредитора выступает госу-

20

дарство в лице банков, а в качестве заемщика — государственные предприятия. Следовательно, здесь сохраняется лишь внешняя оболочка кредита, а по существу кредитная форма отношений имеет другое содержание. В государственном социалистическом производственном секторе использование кредита связано с хозяйственным расчетом и денежной формой кругооборота средств предприятий, с существованием в СССР „денежного хозяйства", призванного обслуживать развитие и укрепление социалистического производства. Пока сохраняется товарное производство, объективная необходимость которого обусловлена наличием двух форм собственности и двух секторов социалистического производства, режим экономии затрат на единицу продукции осуществляется внутри государственного сектора с помощью хозяйственного расчета, основанного на денежной форме учета.

Хозяйственный расчет — метод планового управления государства социалистическими государственными предприятиями, который базируется на принципе возмещения затрат за счет собственных денежных доходов и получения прибыли. Хозрасчет означает строгий учет и сопоставление денежных затрат и поступлений, применение денежных расчетов и договорных отношений между предприятиями, систему материального поощрения за выполнение количественных и качественных показателей плана.

Кредит в государственном секторе выражает отношения между хозрасчетными предприятиями и государством, представленным банковской системой, и используется для рационального маневрирования денежными средствами, для внедрения строжайшего режима экономии, для контроля рублем за работой предприятий и их рентабельностью. Государство предоставляет через банки государственным социалистическим предприятиям только краткосрочный кредит на нужды их производственной деятельности. Строительство государственных предприятий осуществляется путем безвозвратного финансирования капитальных вложений.

Источниками банковского кредита, предоставляемого на началах срочности и возвратности государственным и колхозно-кооперативным предприятиям, служат временно свободные средства государственных предприятий и хозяйственных организаций, колхозов, ресурсы госбюджета и сбережения населения.

Образование временно свободных денежных средств в хозяйстве неразрывно связано с кругооборотом и оборотом производственных фондов предприятий. Предприятия и хозяйственные организации получают за свою готовую продукцию денежные средства. Эти средства расходуются не сразу, а по частям, в разные сроки. Например, заработная плата, как правило, выплачивается два раза в месяц; тем самым у предприятий до дня ее выплаты накапливаются временно свободные средства в виде фондов заработной платы. Покупка сырья, топлива, материалов происходит в разные сроки, зависящие от разнообразных условий снабжения; та часть выручки, которая не сразу направляется на пополнение материальных запасов, также составляет временно свободные у предприятия средства. Предприятия должны, далее, накапливать 21

необхфдимые денежные средства, чтобы выполнять свои обязательства перед государственным бюджетом и др. Временно не использованными остаются у них значительные суммы амортизационных отчислений.

У колхозов, особенно в периоды после сбора и реализации урожая, образуются большие суммы денежных резервов, которые впоследствии расходуются на погашение обязательств, на производственные нужды и на расчеты с колхозниками по трудодням.

Временно свободные денежные резервы социалистического хозяйства не могут служить источником безвозвратного финансирования народного хозяйства через государственный бюджет. Однако бездеятельность временно свободных денежных средств противоречит задаче рационального использования всех наличных материальных и денежных ресурсов социалистического хозяйства. Вовлечение временно свободных денежных средств государственных и колхозно-кооперативных предприятий в народнохозяйственный оборот достигается путем использования возвратной формы предоставления средств на нужды хозяйства, т. е. путем кредита.

Большой удельный вес в ресурсах банковского кредитования занимают средства государственного бюджета, образующиеся в результате превышения его доходов над расходами за предыдущие годы, а также текущих резервов, расходуемых постепенно и используемых как источник кредита.

В процессе социалистического воспроизводства, в постоянной смене форм производственных фондов, с одной стороны, происходит временное высвобождение денежных средств хозяйства, а с другой — возникает временная потребность в заемных средствах, в кредите для осуществления производственной и торговой деятельности. Денежные ресурсы, временно высвобождающиеся из оборота одних хозорганов, используются с помощью кредита в обороте других. Через банковскую систему социалистическое государство удовлетворяет потребности хозяйственных организаций в заемных средствах, планомерно предоставляя им кредит.

С помощью кредита государство мобилизует временно свободные денежные средства хозяйства, бюджета и населения и производительно использует их в строгом соответствии с государственным народнохозяйственным планом в целях максимального удовлетворения постоянно растущих материальных и культурных потребностей всего общества путем непрерывного расширения социалистического производства на базе высшей техники. Действие кредита подчинено основному экономическому закону социализма.

Большую роль играет кредит в формировании и рациональной организации оборотных средств народного хозяйства. Он позволяет свести постоянно находящиеся в распоряжении предприятия собственные оборотные средства к минимуму, осуществлять повседневный контроль за пополнением оборотных средств. Тем самым кредит в большой степени способствует ускорению оборачиваемости оборотных средств и повышению темпов расширенного социалистического воспроизводства. Благодаря увеличению объема производства потреб-

22

ность в краткосрочных заемных средствах из года в год растет, кредитные вложения в оборотные средства хозяйства непрерывно увеличиваются.

Кредит —один из источников финансирования капитальных вложений расширенного воспроизводства основных производственных фондов кооперативно-колхозных предприятий. Вместе с тем кредитные учреждения — банки используются для контроля за рациональным и экономным расходованием средств, направляемых на финансирование капитальных вложений во всем народном хозяйстве.

Кредит способствует экономии наличных денег в обращении, тем самым сокращая потребность хозяйственного оборота в деньгах, содействует дальнейшему укреплению советского рубля.

Главное назначение кредита состоит в том, что он используется как важное орудие контроля рублем со стороны государства за работой хозяйственных организаций, за ходом выполнения народнохозяйственного плана по количественным и качественным показателям. Контрольная функция кредита неразрывно связана с развитием и совершенствованием безналичных расчетов между предприятиями, учреждениями и организациями. Безналичные расчеты осуществляются в социалистическом хозяйстве путем перечисления средств со счета на счет предприятий в банке либо зачетом взаимных требований хозяйственных организаций под контролем банка.

Во всех своих функциях кредит в социалистическом обществе служит интересам народа.

В капиталистическом обществе кредит — категория стихийной экономики. Движение капиталистического кредита осуществляется стихийно и основывается на законе анархии и конкуренции. Кредит обслуживает уравнение нормы прибыли и стихийное распределение средств производства между различными отраслями производства, облегчая перелив капиталов из менее прибыльных отраслей в более выгодные. В условиях современного капитализма, цель которого — получение максимальных прибылей, кредит обслуживает стихийный перелив капиталов в отрасли, сулящие огромные барыши, т. е. из гражданской промышленности, где воспроизводство осуществляется на суженной базе, в военную промышленность и в непосредственно связанные с ней отрасли. Капиталистический кредит — рычаг перепроизводства товаров и спекуляции. Он способствует углублению анархии капиталистического хозяйства, приближению и усилению экономических кризисов.

Поставленный на службу росту благосостояния народа советский кредит — орудие социалистического планирования. Плановость — одно из важнейших его преимуществ перед капиталистическим кредитом. В СССР распределение средств производства между различными отраслями совершается не в порядке стихийного перелива средств, а на основе государственных планов, являющихся отражением закона планомерного, пропорционального развития экономики. Советский кредит содействует плановому кругообороту средств, занятых в процессе социалистического воспроизводства, и плановому маневрированию

23

денежными средствами в ходе выполнения планов производства, распределения и обращения в масштабе народного хозяйства. Распределение кредитных вложений по отдельным отраслям хозяйства и предприятиям происходит на основе кредитного планирования, в интересах всего народного хозяйства.

Капиталистический кредит осуществляется в двух формах — коммерческого и банковского кредита. Коммерческий кредит „...оказывают друг другу капиталисты, занятые в процессе воспроизводства. Он образует основу кредитной системы"1. Банковский кредит — это предоставление банками ссуд функционирующим капиталистам. В коммерческом кредите капитал ссужается в товарной форме, а в банковском ссуда производится деньгами.

Анархия, господствующая в капиталистическом обществе, острая конкурентная борьба между капиталистами, смена фаз капиталистического цикла и периодически повторяющиеся разрушительные кризисы перепроизводства определяют условия работы каждого капиталистического предприятия, создают вечную лихорадку капиталистического производства. Воспроизводство как общественного, так и индивидуального капитала осуществляется стихийно, через кризисы и потрясения. Поэтому образование ссудного капитала и возникновение потребности функционирующих капиталистов в кредите — процесс целиком стихийный. Частнокапиталистическая собственность на средства производства исключает возможность планирования кредита, как и планового ведения хозяйства вообще. Капиталистические банки осуществляют стихийно, анархически аккумуляцию капиталов и денежных средств и так же предоставляют ссудный капитал функционирующим капиталистам. Банковский кредит в капиталистическом обществе связан с материальными процессами производства не непосредственно, а через коммерческий товарный кредит, который предоставляют друг другу капиталисты, причем размеры и условия этого кредита полностью зависят от конъюнктуры капиталистического рынка.

Банковский кредит не может быть прямым в условиях капиталистического производства, где движение капиталов осуществляется стихийно, в процессе конкурентной борьбы. Капиталистический банковский кредит в значительной мере основывается на взаимном кредитовании функционирующими капиталистами друг друга и предоставляется в форме учета векселей, а потому не носит прямого характера. Он непосредственно не связан, а в известных условиях может быть даже полностью оторван от движения товаро-материальных ценностей. Накопление ссудного денежного капитала отлично от действительного накопления, не совпадает с ним. Движение ссудного капитала в общем (за исключением одной фазы цикла — подъема) протекает в направлении, обратном движению действительного капитала. Во время кризисов наблюдается избыток не занятого в производстве действительного капитала и острый недостаток ссудного денежного капитала.

В социалистическом обществе ссуды предоставляются предприя1 К. Маркс, Капитал, т. III, 1950, стр. 493.

24

тиям лишь в форме прямого банковского кредита. В соответствии с законом планомерного, пропорционального развития народного хозяйства социалистическому обществу свойствен плановый характер социалистического воспроизводства и кругооборота общественных фондов и фондов каждого отдельного предприятия. Это определяет непосредственную связь банковского кредита с материальными процессами производства и распределения готовой продукции и создает возможность плановой мобилизации временно свободных денежных средств и планового перераспределения их банками на основе возвратности между отраслями и предприятиями народного хозяйства. Поэтому в социалистическом обществе нет места для коммерческого кредита, связанного с внеплановым высвобождением средств из процесса кругооборота. Коммерческий кредит запрещен в социалистическом хозяйстве. Ссуды могут предоставлять предприятиям только банковские учреждения. Единственная форма краткосрочных и долгосрочных ссуд — прямой банковский кредит. Банки в плановом порядке мобилизуют временно свободные денежные средства и в плановом же порядке предоставляют их непосредственно тем предприятиям, которые нуждаются в заемных средствах.

Поскольку связь социалистического кредита с материальным процессом производства осуществляется прямо, а не косвенно — через коммерческий кредит, как в капиталистическом хозяйстве, постольку банковский кредит в СССР принимает непосредственное участие в кругообороте и обороте общественных фондов, занятых в процессе производства. Увеличение или сокращение размеров банковского кредита непосредственно зависит от изменения объема производства материальных благ с учетом скорости оборота средств, занятых в процессе воспроизводства. Систематическое увеличение объема советского банковского кредита выражает непрерывный из года в год рост объема производства, распределения и обращения. Основой плана банковского кредитования служит планирование материальных процессов воспроизводства. Объекты банковского кредита в социалистическом обществе это — материальные ценности на различных стадиях производства, распределения и обращения.

Непосредственная связь банковского кредита в СССР с материальными процессами производства и обращения находит свое выражение и в том, что всякое движение кредита — выдача или погашение ссуд — связано с движением материальных ценностей в процессе воспроизводства и с кругооборотом материальных фондов и денежных средств. Сроки возврата кредита целиком определяются планами материального процесса производства, распределения и обращения. Они приурочиваются к срокам прохождения материальных ценностей и денежных средств через различные стадии кругооборота фондов. Предоставляемый предприятиям кредит должен иметь материальное обеспечение.

В капиталистическом обществе кредит способствует росту различных спекулятивных операций и прежде всего операций с фиктивным капиталом. Это относится особенно к периоду общего кризиса капи¬

тализма, когда непрерывно увеличивается хроническая недогрузка предприятий и безработица охватывает десятки миллионов трудящихся. В таких условиях банковские монополии концентрируют в своих руках колоссальные массы относительно избыточных бездействующих ссудных капиталов и направляют их в погоне за максимальными барышами на различные спекулятивные операции с товарами, землей, фондовыми ценностями и на финансирование империалистических войн. На денежном рынке обращаются огромные массы ценных бумаг, спекулятивные операции с ними стали важнейшей стороной деятельности банковских монополий, грабящих народ. Товарищ Сталин подчеркивает, что эмиссия ценных бумаг — главная операция финансового капитала1.

В социалистическом обществе нет категории фиктивного капитала, как и капитала вообще. Кредит полностью используется только на производительные нужды в интересах роста благосостояния народа, носит строго целевой характер. Государственная банковская система выдает ссуды в соответствии с народнохозяйственными планами по определенному назначению. Кредиты предоставляются на сезонные накопления материальных ценностей (сырья, топлива, материалов), сезонные затраты производства (различные сезонные сельскохозяйственные работы, лесозаготовки, сплав леса, торфоразработки и др.), на закупку товаров торгующими организациями для быстрейшего продвижения товаров к потребителю и другие цели. Целевой характер банковского кредита имеет большое значение для осуществления контроля рублем за рациональным и правильным расходованием денежных средств, предоставляемых предприятиям, а это — необходимое условие успешного выполнения количественных и качественных показателей народнохозяйственного плана. Соблюдению целевого характера банковского кредита содействует строгое требование обеспечения предоставляемых ссуд.

В капиталистическом хозяйстве не обеспечена действительная возвратность кредита, так как сбыт товаров и цены на них целиком зависят от стихийной конъюнктуры рынка. Возвратный приток денежных капиталов постоянно тормозится затруднениями в сбыте товаров либо длительными экономическими кризисами, порождаемыми противоречием между общественным характером производства и частнокапиталистическим присвоением общественного продукта.

В социалистическом обществе кредит — подлинно возвратный. Возврат денежных средств, предоставляемых государством в форме кредита, обеспечен бескризисным характером расширенного социалистического воспроизводства, устойчивостью плановых цен, непрерывностью сбыта произведенной продукции в связи с неуклонным ростом покупательной способности масс, прочностью и устойчивостью советского рубля.

Процент за капиталистический кредит — иррациональная форма цены ссудного капитала, вуалирующая отношения эксплуатации труда 1 См. И. В. Сталин, Соч., т. б, стр. 93.

26

капиталом, поскольку на поверхности явлений создается ложное представление, что ссудный капитал сам рождает доход — процент. Действительным источником процента служит присваиваемая капиталистами прибавочная стоимость, которой функционирующие капиталисты делятся с денежными капиталистами. Величина процента зависит от стихийной конъюнктуры денежного рынка, от соотношения спроса и предложения ссудного капитала. В условиях империализма процент — один из источников обогащения банковских монополий. При этом следует иметь в виду, что сращивание монополистического банковского капитала с монополистическим промышленным капиталом при империализме отнюдь не ослабляет противоречий между ними. Наоборот, ведется усиленная борьба за максимальную прибыль, и, в частности, процент за кредит используется как средство смертельной конкурентной борьбы.

Для периода общего кризиса капитализма характерен сравнительно низкий уровень процента, что выражает усилившееся загнивание капиталистической экономики: рост относительно избыточных ссудных капиталов как следствие хронической недогрузки предприятий. Низкий уровень процента связан также с широким использованием банковских ресурсов для покупки государственных ценных бумаг и реализации государственных военных заказов при одновременной резкой ограниченности размеров кредитных вложений в гражданские отрасли промышленности.

Процент в социалистическом обществе неразрывно связан с принципом хозрасчета и представляет собой часть денежных накоплений предприятий, которая уплачивается социалистической банковской системе за пользование кредитом. Величина процента устанавливается государством. Взимание процентов должно побуждать предприятия бороться за режим экономии, лучше вести свое хозяйство, бережливо расходовать каждый рубль и не прибегать без нужды к заемным средствам. Оно способствует укреплению хозяйственного расчета, рациональному использованию оборотных средств, ускорению их оборачиваемости и росту социалистических накоплений. Для этого, в частности, государство устанавливает дифференцированные ставки процента и в качестве санкции — значительно более высокую ставку по просроченным ссудам. В социалистическом обществе процент — одно из орудий контроля рублем со стороны государства за работой хозяйственных организаций.

Таким образом, хотя советский кредит сохраняет старые формы — возвратность предоставляемых средств, срочность, уплату процентов за кредит, но сущность и функции советского кредита совершенно иные, чем капиталистического. Советский кредит — это принципиально новый, невиданный еще в истории кредит, в основе которого лежит общественная собственность на средства производства с присущими ей социалистическими производственными отношениями свободных от эксплуатации людей. Функции советского кредита отвечают требованиям социалистической экономики. В социалистическом обществе кредит не имеет всеобъемлющего распространения, как в капита- 27

диетическом обществе. Сфера применения кредита в социалистическом хозяйстве ограничена определенными рамками: общественной собственностью на средства производства и отсутствием эксплуатации человека человеком, исключающими превращение денег в капитал; планомерным, пропорциональным развитием экономики и планомерным маневрированием со стороны государства своими денежными ресурсами.

Преимущества кредита в социалистическом обществе выражают преимущества социалистической системы хозяйства перед капиталистической. Они сознательно используются Советским государством в его хозяйственно-организаторской деятельности для развития и укрепления социалистической системы хозяйства и постепенного перехода к коммунизму.

3. ПРЕВОСХОДСТВО СОВЕТСКОЙ БАНКОВСКОЙ СИСТЕМЫ НАД КАПИТАЛИСТИЧЕСКИМИ БАНКОВСКИМИ СИСТЕМАМИ

Аппаратом социалистического кредита являются советские банки» В соответствии с учением Ленина и Сталина о банках при социализме важнейшими организационными принципами построения нашей банковской системы служат: государственная монополия банковского дела, централизация, единство и плановость. Существенно также в построении банковской системы СССР четкое разграничение краткосрочного кредитования процессов производства, распределения и обращения, с одной стороны, и долгосрочного кредитования и финансирования капитальных вложений, с другой. Краткосрочное кредитование хозяйства сосредоточено в Государственном банке СССР, а долгосрочное кредитование и финансирование капитальных вложений — в четырех банках долгосрочных вложений: Промбанке, Сельхозбанке, Цеком- банке и Торгбанке.

Функции Государственного банка весьма многообразны, и их выполнение имеет важное значение для планового социалистического хозяйства. Государственный банк мобилизует все временно свободные денежные средства социалистического хозяйства, высвобождающиеся в процессе воспроизводства; служит единым банком краткосрочного кредитования всех отраслей народного хозяйства (кроме строительных организаций), предоставляющим прямой, возвратный, срочный и целевой кредит на основе утвержденного правительством кредитного плана в соответствии с выполнением планов производства, распределения продукции и обращения товаров. Он является расчетным центром социалистического хозяйства; ведет кассовое исполнение бюджета — принимает платежи в государственный бюджет, выдает бюджетные средства в пределах утвержденных ассигнований и с учетом выполнения планов, а также хранит денежный государственный резерв; хранит наличные деньги предприятий и организаций и осуществляет их кассовое обслуживание; производит эмиссию советских денег по плану и в порядке, определяемом правительством СССР, и оперативно регулирует денежное обращение в соответствии с утвержденными кредитным и кассовым планами. Госбанк хранит валютные фонды страны 28

(драгоценные металлы, иностранную валюту) и производит расчеты по внешнеторговым и другим экономическим взаимоотношениям между СССР и иностранными государствами; кредитует внешнеторговые операции; практически осуществляет государственную валютную монополию. Госбанку предоставлено исключительное право на совершение всех платежей и сделок с благородными металлами и всеми видами иностранных валютных ценностей. Кроме того, Государственный банк выполняет ряд специальных операций, неразрывно связанных с его основными функциями расчетного и кассового центра страны. Так, правительство возложило на Госбанк: контроль за использованием предприятиями фондов заработной платы в соответствии с выполнением производственной программы; бюджетное финансирование текущих затрат МТС; накопление на особых счетах предназначенной для капитального ремонта части амортизационных отчислений предприятий и контроль за расходованием этих сумм. Государственный банк выполняет поручения банков по финансированию и долгосрочному кредитованию капитального строительства в тех районах, где нет филиалов спецбанков.

Назначение Госбанка как органа государственного контроля рублем за работой социалистических предприятий неразрывно связано с особой ролью Советского государства в руководстве экономикой страны. Эта руководящая роль обусловлена тем, что государство владеет основными и решающими средствами производства, выражает и защищает интересы всего общества, интересы народа.

Социалистическое государство представляет собой политическую надстройку над социалистическим базисом — экономическим строем социализма. Товарищ Сталин учит: „Надстройка порождается базисом, но это вовсе не значит, что она только отражает базис, что она пассивна, нейтральна, безразлично относится к судьбе своего базиса. .. Наоборот, появившись на свет, она становится величайшей активной силой, активно содействует своему базису оформиться и укрепиться. . .* х.

В общественно-экономических формациях, основанных на порабощении и эксплуатации трудящихся масс, надстройка, играя вначале относительно прогрессивную роль, затем вступает в противоречие с потребностями развития материальной жизни общества и превращается в преграду для этого развития. Иначе обстоит дело с надстройкой социализма: она является величайшей революционизирующей силой, ускоряющей поступательное движение общества. Социалистическая надстройка и в первую очередь политическая надстройка — государство — выступает как организатор мирного труда народов СССР, как направляющая сила планомерного развития нашей экономики на пути к коммунизму. Активно воздействуя на экономику страны, социалистическая надстройка сама изменяется под влиянием развития базиса.

1 И. Сталин, Марксизм и вопросы языкознания, Госполитиздат, 1951, стр. 7.

29

Товарищ Сталин определил две фазы развития нашего государства со времени Великой Октябрьской социалистической революции. В первой фазе, которая охватывает период от Октябрьской революции до ликвидации эксплуататорских классов, основными функциями государства были: подавление свергнутых эксплуататорских классов внутри страны и оборона ее от нападения извне. Функция хозяйственноорганизаторской и культурно-воспитательной работы тогда не получила еще серьезного развития. Во второй фазе функция хозяйственно- организаторской и культурно-воспитательной работы социалистического государства развилась в полной мере и определяет основное содержание его внутренней деятельности. С этим связаны мероприятия коммунистической партии и советского правительства, направленные на дальнейшее усиление плановых экономических рычагов руководства народным хозяйством. Одним из таких мероприятий и была кредитная реформа 1930—1932 гг.

Осуществляя руководство экономикой страны, направляя ее хозяйственную жизнь на основе перспективных и текущих народнохозяйственных планов, государство организует повседневный контроль за ходом выполнения этих планов. Формы такого контроля многообразны. Важное место среди них занимает контроль рублем с помощью хозяйственного расчета, хозяйственных договоров и через финансовокредитную систему.

Ликвидация коммерческого кредита и превращение Государственного банка в единый банк краткосрочного кредитования, расчетный и кассовый центр страны создали все необходимые условия для широкого использования его и в качестве аппарата контроля рублем за хозяйством. Такой контроль осуществляется Государственным банком во всех его функциях.

Предоставляя прямой целевой плановый краткосрочный кредит, банк контролирует рублем весь процесс прохождения материальных ценностей в обороте данного предприятия. Прямое банковское кредитование хозяйства означает установление непосредственных связей Госбанка с нуждающимися в краткосрочных заемных средствах предприятиями и хозяйственными организациями. Плановый и целевой характер кредитования позволяет увязывать его с материальными планами и ходом их выполнения. Государственный банк требует обеспечения ссуд и проверяет его наличие, добиваясь, чтобы кредитные ресурсы использовались на те именно цели, на которые они предоставлены. Срочный и возвратный характер банковского кредитования служит проведению действенного контроля рублем за ходом выполнения предприятиями планов производства и распределения продукции. Сроки возврата ссуд определяются на основании плановых сроков оборота средств хозяйственных организаций в строгом соответствии с плановыми сроками выпуска и реализации продукции.

Большая роль в организации контроля рублем за деятельностью предприятий отводится расчетным операциям Госбанка. В них отражаются все стадии кругооборота материальных ценностей в народном хозяйстве, каждый переход ценностей от одного предприятия к 30

другому. Выполняя расчетные операции, Госбанк не разрешает использовать для капиталовложений оборотные средства предприятий, хранящиеся на их расчетных счетах и предназначенные для текущей деятельности. Этим в значительной мере предотвращается внеплановая перекачка оборотных средств в капитальное строительство. Следовательно, безналичные расчеты через Госбанк, наряду с прямым целевым банковским кредитованием, представляют собой мощный рычаг организации оборотных средств хозяйства. От хозяйственных организаций требуется соблюдение установленных правительством правил расчетов и обязательств, принятых по договорам. Большое значение имеет контроль за своевременностью расчетов в хозяйстве, способствующий ускорению оборачиваемости средств и тем самым росту денежных накоплений. Производя расчеты, Госбанк в случае недостатка средств на ргсчетном счете хозяйственной организации строго следит за соблюдением установленной законом очередности удовлетворения претензий, способствуя этим наиболее рациональному использованию средств с точки зрения общегосударственных интересов.

Осуществляя функцию эмиссионного и кассового центра страны, Государственный банк контролирует расходование предприятиями и организациями наличных денег. Особенно важен его контроль за расходованием фондов заработной платы, который, содействуя выполнению планов роста номинальной и реальной заработной платы, вместе с тем способствует росту производительности труда, снижению себестоимости продукции, осуществлению запланированных соотношений между товарными фондами и денежными доходами населения, укреплению денежного обращения.

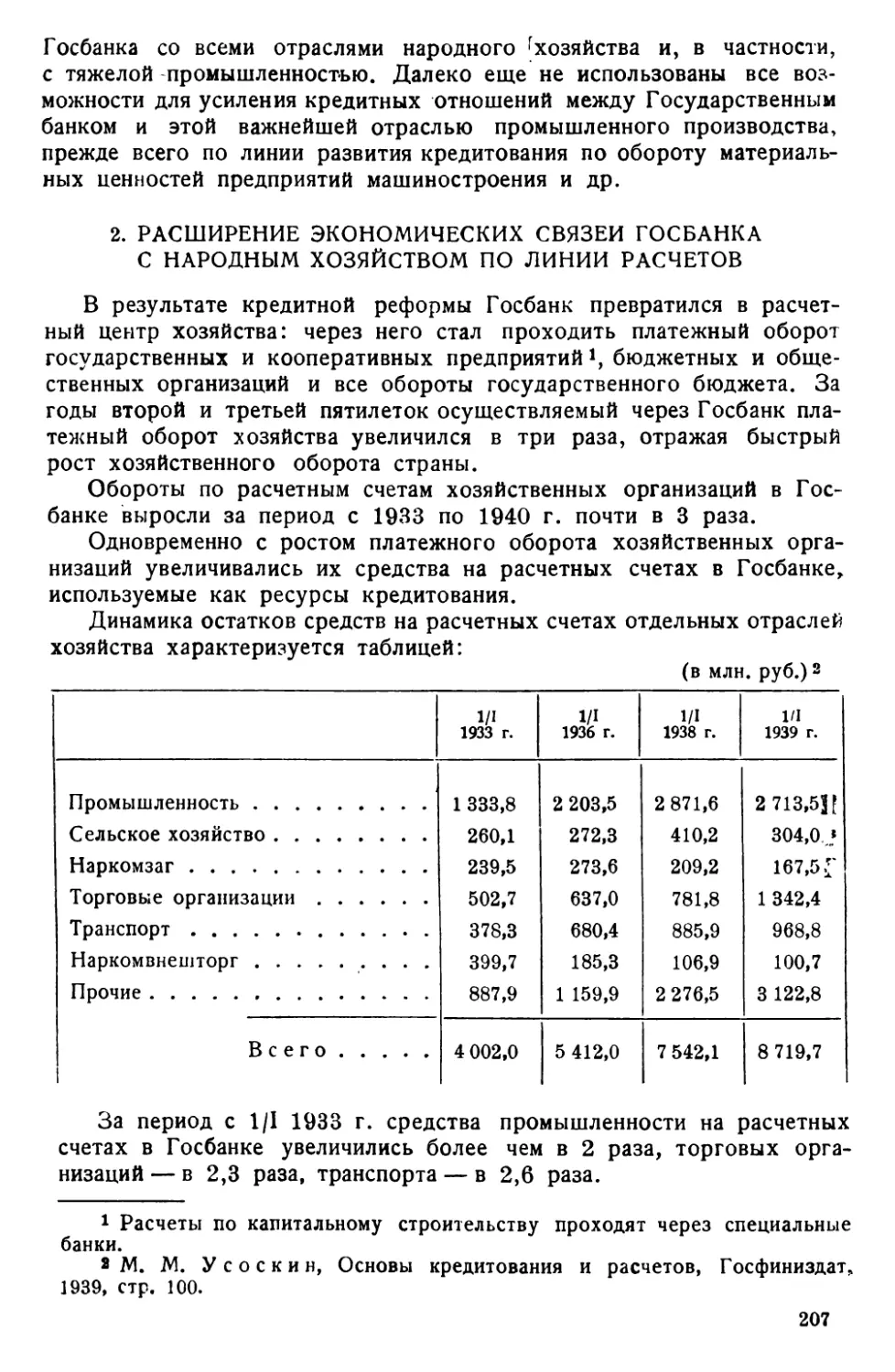

В процессе кассового обслуживания организаций, состоящих на бюджете, Государственный банк осуществляет контроль за выдачей бюджетных средств по их целевому назначению в пределах открытых кредитов.

Значительную роль играет банковский контроль в процессе финансирования МТС за счет бюджета. Госбанк выдает МТС средства на основе сметы в пределах ассигнований по каждому виду затрат и проверяет целевое использование этих средств, а также соответствие объема выполненных работ размерам произведенных затрат. Контроль со стороны Госбанка за бюджетным финансированием МТС способствует экономии затрат на производство сельскохозяйственной продукции и снижению ее себестоимости.

Наконец, Госбанк контролирует финансирование капитального ремонта на предприятиях за счет амортизационных отчислений, концентрируемых в банке и предназначенных на капитальный ремонт. Проверяя наличие проектов ремонта, своевременное и полное поступление средств на особые счета по капитальному ремонту и использование этих средств по назначению, Госбанк контролирует рублем выполнение планов капитального ремонта и способствует рациональному расходованию амортизационных отчислений, соблюдению режима экономии.

31

Банковский контроль рублем — контроль в процессе кредитования, расчетов и регулирования оборота наличных денег — заставляет хозяйственников считать рубли и копейки.

Методы и формы контроля рублем за использованием средств, направляемых на расширение основных фондов, существенно отличаются от методов и форм контроля рублем за движением оборотных средств, за выполнением планов производства, распределения и обращения. Четкое разграничение функций между банком краткосрочного кредитования и банками финансирования и долгосрочного кредитования капиталовложений позволяет осуществлять глубокую дифференциацию форм и методов контроля рублем.